/

Текст

Т у И ДУНЁ ПРОЛ ЕТАРЛ АРИ, БИРЛАШИНГИЗ!

MAPKC КАПИТАЛ

УЗБЕКИСТОН КП МК ҲУЗУРИДАГИ ПАРТИЯ ТАРИХИ ИНСТИТУТИ — КПСС МК ҲУЗУРИДАГИ МАРКСИЗМ-ЛЕНИНИЗМ ИНСТИТУТИНИНГ ФИЛИАЛИ

ХАЛҚЛАР ДУСТЛИГИ ОРДЕНЛИ «УЗБЕКИСТОН» НАШРИЕТИ

KAPΛ MAPKC

КАПИТАЛ

СИЁСИЙ ИҚТИСОД ТАНҚИДИ

иккинчи том

II КИТОБ:

КАПИТАЛНИНГ МУОМАЛА ПРОЦЕССИ

ФРИДРИХ ЭНГЕЛЬС ТАҲРИРИ ОСТИДА НАШР ЭТИЛГАН

ТОШКЕНТ—1985

11.26

M 28

Таржима цилувчилар: Ж. АЗИЗХОНОВ, Т. АЛИМОВ, А. АЮПОВ, Ш. ТОЛПБОВ,

Р. ШОКИРОВ

Таржиманинг редакторлари:

А. АЮПОВ, М. АҲМЕДОВ, Р. ШОКИРОВ

Маркс, Карл.

М 28 Капитал: Сиёсий иқтисод танциди.,— Т. Ўзбекистон, 1985.

Сарл. олдида: ЎзКП МК ҳузуридаги паргия тарихи ин-ти — KΠCG МК ҳузуридаги марксизм-ленинизм ин-ти- нинг фил.

Т. 2. К. 2. Капиталиинг муомала процесси Фридрих Энгельс таҳр. остида нашр этилган; Тарж. ж. Азизханов ва бошқ.: 592 б. Исмлар кўрсаткичи: б. 546—550. Адабиёт кўр- саткичи: б. 551—556. Тарж. кўрсаткичи: б. 557—558. Пред- метлар кўрсаткичи: б. 559—580.

Маркс, Карл. Капитал: Критика политической экономии. Т. 2. К. 2.

ББК11.26+15.1 +15.5+65.011 + 65.011.5+65.02 66.017 + 87.3

№ 193-85

Навопй номли ЎзССР давлат кутубхонаси.

0101010000—109

М М 351 (04) 85 1—85

[VII

KΠCG МК ҲУЗУРИДАГИ МАРКСИЗМ-ЛЕНИНИЗМ ИНСТИТУТИДАН

«Капитал» иккинчи томининг ушбу нашри 1893 йилда Эн- гельс таҳрири остида чивдан немисча иккинчи нашрининг таржи- масидир. 1939 йилда чиққан русча нашри каби, бу нашрга ҳам И. И. Скворцов-Степанов таҳрири остидаги таржима асос қилиб олинди*.

Бу нашрни тайёрлашда ўша таржимага анчагина тузатишлар киритилдики, уларнинг баъзилари жиддий характерга эга. Немис- ча биринчи ва иккинчи нашрлари қўлёзмасининг Маркс қўлёзма- лари билан.ҳамда Энгельс таҳрир цилган ва босмага тайёрлаган охирги қўлёзма билан солиштириб чицилиши кўпгина ҳолларда немисча иккинчи нашрида ўтигб кетган бир цанча матбаа ва қўлёз- ма хатоларини топиш ва тузатиш имконини берди. Шу билан бир- га барча цитата ва ҳаволалар дастлабки манбалар билан қайтадан солиштириб чиқилди, фактик маълумотлар ва ҳисоблар текширил- ди ва тасодифан кириб цолган ноаниқликлар тузатилди. Мазкур пашрда В. И. Ленин «Капитал» иккинчи томининг немисча иашр- ларидан таржима цилиб олган ва ўз асарларида цитата цилиб кел- тирган ҳамма парчалар эътиборга олинди, шунингдек айрим ибора ва терминларнинг ленинча таржимасидан фойдаланилди.

«Капитал» иккинчи томининг янги нашрида редакция изоҳлари ҳамда исмлар, цитата келтирилган ва тилга олинган адабиёт, цита- та келтирилган ва тилга олинган китобларнинг мавжуд русча тар- жималари ва предмет кўрсаткичлари берилди.

Маркс билан Энгельснинг саҳифа ости изоҳлари, 1893 йилги пемисча нашридагидек, кичик қавсли рацамлар билап белгиланди. Айрим изоҳларгагина Энгельс ўз инициалларини цўйган. Автор

VIII

МАРКСИЗМ-ЛЕНИНИЗМ ИНСТИТУТИДАН

изоҳларидан фарқли ўлароц, редакция томонидан берилган саҳифа ости изоҳларига юлдузча ва «Ред.» белгилари қўйилди, томнинг охиридан жой олган редакция изоҳлари эса цавссиз рақамлар билан берилди.

Автор текстидаги ва келтирилган цитаталардаги кичик қавс ичига олинган баъзи жойлар Марксникидир. Маркс қўлёзмаларини босмага тайёрлашда Энгельс киритган текст катта қавс ичига олин- ган.

У цадар кўп бўлмаган таржима қилиниши қийин немисча сўз- лар ёки махсус терминлар таржимаси билан ёнма-ён оригинал ти- лида ҳам (ўрта қавс ичида) берилди.

и

СЎЗ БОШИ

«Капитал»нинг иккинчи китобини босмага тайёрлаш, тайёрла- ганда ҳам, бир томондан, уни равон ва мумкин цадар тугал бир асар қилйб тайёрлаш ва, иккинчи томондан, уни редакторнинг аса- ри эмас, балки фацат авторнинг асари қилиб тайёрлаш — осон иш бўлмади. Қайта-қайта ишланган ва кўп ҳолларда бир-бири билан боғланмаган цўлёзмаларнинг жуда кўплиги вазифани ^ийинлашти- риб қўйди. Фақат яккаю ягона битта қўлёзма (IV қўлёзма) — унинг китобга киритилган цисми — босмага тўла тайёрланган эди, бироқ кейинги ^айтадан ишлашлар натижасида бу цўлёзманинг ҳам кўп цисми эскириб цолган экан. Материалнинг кўп қисми маз- муи жиҳатидан асосан ишлаб чиқилган бўлса ҳам, лекин стилистик жиҳатдан ишла<б чиқилган эмас; Маркс ўз кўчирмаларини одатда цандай тилда тузган бўлса, материал ҳам шундай тилда баён қи- линган: палапартиш услуб ҳамда бетакаллуф, кўпинча цўпол-юмо- ристик ибора ва жумлалар, техникага оид инглизча ва французча номлар, кўпинча инглизча ёзилган бутун-бутун иборалар ва ҳатто саҳифалар; булар — бирон ҳолда авторнинг миясида цандай фор- мада ривож топган бўлса, худди шу формада ёзиб олинган фикр- лардир. Батафсил баён цилинган айрим цисмлар билан бир қатор- да фақат бошла(б цўйилган, лекин муҳимликда цолишмайдиган қисмлар ҳам бор; мисол тариқасида ишлатиш учун керак бўлган фактик материал тўпланган, аммо у яхшилаб группалаштирилма- ган, уни ишлаб чиқиш тўғрисида гапирмаёқ қўя қолайлик; бобнинг охирида навбатдаги бобга тезроқ ўтишга интилиш натижасида Маркс кўпинча бир-бирига унчалик боғланмаган бир қанча жум- лалар ёзиб қўйганки, улар бу 'бобда тугалланмай ^олган фикрларпи ривожлантиришни кўзда тутади; ниҳоят, баъзан авторнинг ўзи ҳам ўций олмаган маълум дастхат.

2

С^З БОШИ

бостиришни лозим топдим. Мен қайтадан ишлаган ва кўшган жой- лар умуман олганда ўн босма 16eτra ҳам етмайди, шу билан бирга буларнинг ҳаммаси фақат формал хусусиятга эга.

II китоб учун Маркс цолдирган дўлёзма материални фадаттина санаб чидишнинг ўзиёқ Маркс ўзининг буюк иқтисодий кашфиёт- ларини эълон цилмасдан аввал уларни тўла камолот даражасига етказгунга қадар ишлаб чицишга мисли йўқ соф виждон билан ва ўз-ўзини аямай танцид қилиш асосида нададар тиришганлигини кўрсатади; бу ўз-ўзини танқид унга баённи мазмун ва форма жи- ҳатдап янги текширишлар натижасида доимо ўсиб борган ўз фикр доирасига мувофицлаштиришга камдан-кам имкон қолдирган эди. Бу материал цуйидагилардан иборат.

Аввало, «Сиёсий иқтисод танқидига доир»пииг қўлёзмаси бор, бу қўлёзма ҳар бири чорак листли 1472 саҳифадан иборат 23 дафтар- ни ташкил цилади; булар 1861 йилнинг августидаи бошлаб 1863 йилнинг июнигача ёзилган. Бу қўлёзма худди шу ном остида 1859 йилда Берлинда босилиб чицдап биринчи бўлакнинг давомидир1. Қўлёзманинг 1—220-саҳифаларида (I—V дафтарлар), сўнгра эса яна 1159—1472-саҳифаларида (XIX —XXIII дафтарлар) «Капи- тал»пинг I китобида текширилган темалар,— пулнинг капиталга ай- ланишидан бошлаб то охиригача,— талқип этилади; бу цўлёзма шу китобнинг мавжуд таҳрирларининг дастлабкисидир. 973—1158-са- ҳифаларда (XVI—XVIII дафтарлар) капитал ва фойда тўғрисида, фойда нормаси тўғрисида, савдогарлик капитали ва пул капитал тўғрисида, бинобарин, кейинчалик III китобга киритилгап қўлёзма- да ривожлаитирилгаи темалар тўғрисида фикр юритилади. Аксин- ча, II китобга киргап темалар, шунингдек кейинчалик III китобда текширилган жуда кўп темалар ҳали бу ерда махсус ишлаб чиқил- ган эмас. Бу темаларга қўлёзманинг асосий цисмини ташкил қил- ган бўлимда йўл-йўлакай тўхталиб ўтилгаи: 220—972-саҳифалар (VI—XV дафтарлар), бу— «Қўшимча циймат назариялари». Бу бў- лим сиёсий иқтисоднинг марказий пункти бўлган қўшимча қиймат назариясининг муфассал танқидий тарихидан иборат; бундан таш- қари, бу бўлимда кейинчалик II ва III китобларга оид цўлёзмада махсус равишда ва мантиқий жиҳатдан боғлаб текширилган пункт- ларнинг катта қисми салафлар билан мунозара формасида баён ки- линган. Мен бу цўлёзманинг танцидий қисмини «Капитал»нинг IV китоби шаклида эълон қилишпи ўз устимга оламан2, лекин II ва III китобларга кирган жуда кўп жойлар бу китобга киритилмайди. Бу қўлёзма нақадар қимматли бўлса-да, лекин ундан II китобнинг шу нашрида фойдаланишга тўғри келмади.

Шундан кейин ёзиб тугалланган цўлёзма III китобнинг қўлёз- масидир. Бу цўлёзма, ҳарҳолда унинг кўп қисми, 1864 ва 1865 йил- ларда ёзилган. Бу қўлёзма асосан тайёр бўлгандан кейингина Маркс 1867 йилда босилган биринчи томнинг I китобини ишлаб чиқишга киришди. Мен ҳозир III китобнинг шу қўлёзмасини бос- мага тайёрламоқдаман.

[3

Das Kapital.

Kritik der politischen Oekonomie.

Von

Karl Marx.

2wθitcr Band.

Buclι II: I>er Cirkulationsprocess des Kapltals.

<H½rausgegeben von Friedrich Engelu.

Das Kechi αer Vefersetzung ιsι *orb∙hιlten,

Hamburg

Verlag von Otto Meissner.

I885t «Капитал» II томи немисча биринчи нашринивг титул варағи

СУЗ БОШИ

5

| I китоб юзага келгандан кейинги даврдан II китоб учун тўртта | j∏ folio* қўлёзма цолгаи; буларга Маркснииг ўзи I дан IV гача j цомер цўйган. Булардан 1865 йилга ёки 1867 йилга оид деб ўйлаш мумкин бўлган I қўлёзма (150 саҳифа) II китобнинг шу тузили- шипинг дастлабки мустақил, лекии бирмуича чала ишлапганидир. Бу қўлёзмадан ҳам сира фойдаланилмади. III цўлёзма цисман ци- таталар ва Маркснинг кўчирмалардан иборат дафтарларига ҳавола- лар йиғиндисидан иборат,— буларнинг кўп цисми II китобиииг би- ринчи бўлимига тааллуқлидир,— цисман айрим пунктлар устида ишлашдап, айпиқса А. Смитийнг асосий ва оборот капитали тўғри- сидаги ва фойданинг маибаи тўғрисидаги фикрлариии танқид ци- лишдап иборат; сўигра қўшимча циймат нормасининг фойда норма- сига қандай муносабатда бўлиши баён қилииадики, бу III китобга тааллуқлидир. Ҳаволаларда янги нарса кам чиқди; кейииги таҳ- рирлар натижасида II китоб учун ҳам, III китоб учун ҳам айрим пунктларни ишлаб чиқиш ортиқча бўлиб қолди; бинобарин, бу ҳа- волаларни ҳам кўп ҳолларда четда қолдиришга тўғри келди. IV қўлёзма II китобнинг биринчи бўлимининг ва иккинчи бўлимидаги биринчи бо^бнинг босмага тайёрланган нусхаси бўлиб, керак бўлган жойларда бу цўлёзмадан фойдаланилди. Гарчи бу цўлёзма II қўл- ёзмадан илгари ёзилган бўлса-да, лекин у форма жиҳатдан тугал- роқ бўлганидан, китобнинг тегишли цисмларида ундан муваффа- қиятли равишда фойдаланиш мумкин эди; бунга II цўлёзмадан бир печа нарсани олиб қўшишнинг ўзи кифоя қилди. Бу II қўлёзма II китобнинг бир қадар тугал ишланган бирдан-бир нусхасидир; унга 1870 йил санаси қўйилган. Узил-кесил таҳрир учун ёзиб қўйилган ишораларда (булар тўғрисида цуйида гапириб ўтамиз) тўппа-тўғ- ри: «Иккинчи таҳрир асос қилиб олиииши керак», дейилган.

1870 йилдан сўнг, асосан Маркснинг бетоблиги сабабли, яна иш тўхтаб цолди. Одатдагича, Маркс бу вақгни турли фанларпи ўрга- ниш билан ўтказди; агропомия, Америкадаги ва, айииқса, Россия- даги ер муносабатлари, пул бозори ва банклар, ниҳоят табииёт фанлари: геология ва физиология, айниқса мустақил математик иш- лар Маркснинг шу вақгга оид кўп сонли кўчирмалар дафтарлари- нинг мазмунини ташкил цилади3. 1877 йилнинг бошида Маркс ўзи- ни шу қадар соғ ҳис цилдики, яна ўзининг асосий ишига кириша олди. Юқорида айтиб ўтилган тўртта цўлёзмадаги ҳавола ва муло- ҳазаларга 1877 йил март ойининг охирги числолари қўйилган бў- либ, булар II китобиинг янгидан ишланган нусхаси учун асос қи- либ олинган; II китобнинг боши V қўлёзмададир (56 in folio саҳифа). Бу қўлёзма дастлабки тўрт бобни ўз ичига олган ва ҳали кам ишланган; муҳим пунктлар текст остидаги изоҳларда кўриб чиқилади; материални тўпланган дейиш мумкии, аммо яхши сара- ланмаган, лекин бу V қўлёзма — биринчи бўлимдаги шу муҳим қисмнинг охирги тўла-тўкис баёнидир. Бу қўлёзмадан босмага тай- * — ,∕2 босма лист форматида. Ред.

6

С^З БОШИ

ёр цўлёзма яратиш учун дастлабки уриниш натижасида VI цўлёз- ма юзага келган (бу иш 1877 йилнинг октябридан сўнг бошланиб, 1878 йилнинг июлигача бажарилган); VI цўлёзма ҳар бири чорак листли 17 саҳифадан иборат бўлиб, биринчи бобнинг катта цисми- ни ташкил этади; иккинчи — ва сўнгги — уриниш натижасида VII цўлёзма юзага келган; бу цўлёзма фақат 7 in folio саҳифадан иборат бўлиб, унга «1878 йил 2 июль» деб ёзиб цўйилгап.

Ўша вақтда Марксга, агар ўз соғлиги тубдан ўзгармаса, ҳеч қачон II ва III китобларни ўзини цаноатлантира оладиган даража- да охиригача ишлаб чица олмаслиги аён бўлиб цолган бўлса керак. Дарҳациқат, V—VIII цўлёзмаларда кўпинча оғир касаллик билан қаттиқ олишиб келинганлиги сезилиб турибди. Биринчи бўлимнинг энг оғир қисми V цўлёзмада янгидан цайта ишлаб чиқилган; би- ринчи бўлимнинг қолган қисмини ва иккинчи бўлимнинг ҳаммаси- ни (ўн еттинчи бобдан ташқари) тайёрлаш' назарий жиҳатдап унча цийин бўлмади; аксинча, учинчи бўлим, ижтимоий капиталнинг такрор ишлаб чиқарилиши ва муомаласи, унингча, цайтадан иш- лашни цатъий талаб цилар эди. Чунончи, II цўлёзмада такрор иш- лаб чиқариш дастлаб унга восита бўлиб хизмат цилган пул муома- ласидан қатъи назар тушунтирилади, сўнгра эса яна бир марта пул муомаласи билан боғлаб тушунтирилади. Буига хотима бериш керак эди ва умуман бу бўлимни авторнинг кенгайган фикр доира- сига мувофиц келадиган цилиб бошдан охиригача цайта ишлаб чи- қиш лозим эди. VIII цўлёзма, атиги ҳар бири чорак листли 70 са- ҳифадан иборат дафтар, ана шу тариқа вужудга келди; лекин Маркс бу саҳифаларга нацадар кўп нарса сиғдира олганлигипи II қўлёзмадан мен олган жойлар чицариб ташлангандан кейин боси- либ чивдан III бўлим билан солиштириб кўрганда билиш мум- кин.

Бу қўлёзма ҳам предметнинг фацат дастлабки муҳокамасидан иборатдир, шу сабабли мақсад аввало II цўлёзмадаги қарашлардан кўра янгироқ царашларни белгилаш ва ривожлантиришдан, ҳеч бир янги фикр билдириши мумкин бўлмаган пунктларни эса бир чекка- да қолдиришдан иборат эди. Иккинчи бўлимнинг, аслини олганда, маълум даражада учинчи бўлимга кирадиган XVII бобининг анча- гина цисми яна цайта ишлаб чиқилди ва кенгайтирилди. VIII кўл- ёзмада мантиқий изчиллик тез-тез узилиб туради, айрим жойлар- да фикр чала баён ^илинган, айниқса цўлёзманинг охирида фикр- лар бир-бири билан мутлақо боғланмаган. Бироқ Маркс айтмоқчи бўлган фикрларнинг ҳаммаси бу ерда ҳарҳолда айтилган.

СУЗ БОШИ

7

|ринчи ва учинчи бўдимларда ҳақиций қийинчиликлар, яъни техник 'дийинчиликлардан ббшца цийинчиликлар ҳам бўлди, булар катта цийинчиликлар эди. Мен бу цийинчиликларни тамомила автор ру- ҳида ҳал цилишга ҳаракат цилдим.

Текстдаги цитаталар фактларнинг исботи учун келтирилган бўлса, ёки оригинал масалани асосли равишда англаб олмоқчи бўл- гаи ҳар кимсага тушунарли бўлса? масалан, А. Смитдан цитата келтирилганида, мен, кўп ҳолларда, бу цитаталарни таржима цил- дим. Фақат X бобдагина бундай қилиш мумкин бўлмади, чуики бу ерда бевосита инглизча текст танқид қилинади. «Капитал»пинг I китобидан цитата келтирилганда, китобнинг Маркс ҳаётлигида сўнгги марта чивдан иккинчи нашрининг саҳифаларига ҳавола қи- линди.

«Сиёсий иқтисод танцидига доир» деган асар цўлёзмасипинг ай- рим масалалар биринчи ишлаб чицилган нусхасидан ташқари, III цўлёзманипг айтиб ўтилган цисмларидан ва кўчирмалар дафтар- ларининг баъзи жойларига ёзиб цўйилган бир ^анча қисқача му- лоҳазалардан ташцари, III китоб учун, фацат: юқорида айтиб ўтил- ган ва II китобнинг II цўлёзмаси цандай мукаммал ишлаб чиқил- ган бўлса, деярли худди шундай мукаммал ишлаб чиқилган 1864— 1865 йиллардаги in folio қўлёзма ва, ниҳоят, 1875 йилдаги даф- тар: қўшимча циймат нормасининг фойда пормасига математик усулда (тенгламаларда) баён цилинган нисбати ёзилган дафтар бор, холос. Бу китобни босмага тайёрлаш иши тезлик билан илга- рилаб бормовда. Ҳозирча шуни айтишим мумкинки, бу ишда, албат- та бир неча жуда муҳим бўлимлар ҳисббга олинмаганда, асосан фа- қат техник қийинчиликлар туғилиши мумкин, холос.

Бу ерда, Маркс Родбертус асаридан плагиат қилган, деб унинг устига цўйилган айбни рад цилиш жуда ўринлидир. Бундай айб- лаш тўғрисидаги гаплар дастлаб зимдан ва фақат айрим шахслар томопидан тарқатилган бўлса, энди, унинг вафотидан сўнг, немис катедер-социалистлари, давлат социалистлари ва уларнинг мух- лислари буни, шубҳасиз факт, деб ҳаммаёцқа жар солмовдалар. Бошца бир жойда!) мен бу тўғрида энг зарур гапларни айтиб ўтган- ман, лекин фақат бу ерда мен кескин далиллар келтира оламан.

Менинг билишимча, бундай айблаш дастлаб Р. Мейернинг «Етап- cipationskampf des vierten Standes» деган китобининг 43- бетида учрайди:

«Маркс ўз тандидининг кўп қисмини босиб чи^арилган шу асарлардан» (Родбертуснинг ўттизинчи йилларнинг иккинчи ярмига оид асарларидан) «олган, бунга далил топиш мумкин».

1) Карл Маркснинг «Философия дашшоқлиги. Жаноб Прудоннинг «Қашшодлик философияси»га жавоб» деган асарига ёзилган сўз бошида4. Немис тилига Э. Берн- штейн ва К. Каутский таржимаси. Штутгарт, 1885.

8

СУЗ БОШИ

Янги далил-исботларни тақдим қилганга қадар мен, албатта, бу даъвонинг бутун «далили» Родбертуснинг жаноб Мейерни бу даъво- га ишонтирганлигидадир, деб айтишим мумкйн.— 1879 йилда Род- бертуснинг ўзи майдонга чиқади6 ва ўзининг «Zur Erkonntniβ uns- гег staatswirtschaftlichen Zustande» (1842 ййл) деган асарига ҳавола қилиб И. Целлерга қуйидагиларни ёзади (Тюбинген журнали «Zeit- schrift fιir die gesammte Staatswissenshaft» 1879, S. 219):

«Сиз Маркснинг бундан {бу ерда ривожлантирилган фикрлардан) жуда боплаб фойдаланганлигини кўрасиз... Лекин у, албатта, мендан цитата кел- тирмайди».

Родбертуснинг кетидан Родбертус вафотидан сўнг унинг асарини нашр цилган Т. Козак ҳам буни ҳеч бир иккиланмасдан такрор- лайди («Das Kapital» von Rodbertus. Berlin, 1884, Einleitund, S. XV). — Ниҳоят P. Мейер томонидан 1881 йилда нашр қилинган ≪Briefe und socialpolitische Aufsatze von Dr. Bodbertus- Jagetzow> да Родбертус тўғридан-тўғри бундай дейди:

«Энди мен Шеффле билан Маркс цандай қилиб менинг асаримдан ўгир- лик ^илганликларини кўриб турибман, бунинг устига улар мени тилга ҳам олмайдилар» (60-хат, 134-бет).

Бошқа бир жойда РоДбертуснинг даъвоси янада аниқроқ тусга киради:

«Капиталистнинг цўшимча ^иймати қаердан келиб чицишини мен ўзим- нинг 3-социал хатимда кўрсатганман, Маркс қандай кўрсатган бўлса аслда худди шундай, лекин фақат қисқароқ ва аниқроқ цилиб кўрсатганман» (48- хат, 111-бет).

Буидай плагиатда айблашларнинг барчаси тўғрисида Маркс ҳеч цачон ҳеч нарса билган эмас. <<Emancipationskampt>>HHHr Маркс цў- лидаги иусхаси варақларининг фацат Интернационалга оид қисми- гипа қирқилган экан, китоб варақларипинг цолган цисмини Маркс- нинг вафотидан сўпг меп ўзим цирққанман. Тюбингеи журналини Маркс ҳеч цачон кўрган эмас. Р. Мейерга ёзилган «Briefe etc.» дан ҳам Маркс бехабар эди ва 1884 йилдагина жапоб доктор Мейернинг ўзи «ўғирлиюжа оид бўлган бу жойга лутфан менинг диққатимни жалб цилди. Аммо, 48- хатни Маркс билар эди; жаноб Мейер шу қадар илтифотли эдики, хатнинг оригиналини Марксиинг кичик қи- зига тақдим қилган эди. Маркс танқидининг яширин мапбаларини Родбертус асарларидан ахтармоқ керак, деган сирли пичирлашлар- ни эшитган Маркс менга шу хатни кўрсатган эди ва, шу билан бир- га, ниҳоят шу хатда Родбертус аслда нимани даъво қилиши ҳақида очиқ далил бор, деб айтган эди; агар Родбертус бошқа ҳеч нарсани даъво қилмаса, у ҳолда мен учун бу даъволар мутлақо аҳамиятсиз- дир, борди-ю Родбертус ўз баёнини анча қисқа ва аниқ деб билса, билаверсин, мен уни бундай мамнуниятдан маҳрум қилмайман, де- ган эди. У ҳақиқатда Родбертуснинг бу хати билан бутун масала тамом бўлди деб ўйлаган эди.

СУЗ БОШИ

9

Шунинг учун ҳам Маркснинг шундай деб ўйлаши мумкин эди- ки, Родбертуснинг бутун адабий фаолияти 1859 йилгача Марксга иомаълум эди, буни мен аниқ биламан; ўша вақтдаёқ Маркснинг сиёсий иқтисод танқиди фақат асосангина эмас, балки энг муҳим тафсилотларигача тайёр бўлган эди. Маркс ўзининг иқтисодий маш- ғулотларини 1843 йилда Парижда буюк ииглиз ва француз олимла- риии ўрганишдан бошлади; немислардан у φaηaτ Pay билан Лист- ни билар эди, шунинг ўзи ҳам унга кифоя эди. Маркс ҳам, мен ҳам, бизга Родбертуснинг Берлин депутати сифатида сўзлагаи нут- цини ва унинг министр сифатидаги хатти-ҳаракатини 1848 йилда «Neue Rheinische Zeitung»6 да танқид қилишга тўғри келганига қа- дар, Родбертус дегаи одам борлиги тўррисида ҳеч нарса билмас эдик. Ундан биз шу цадар хабарсиз эдикки, ҳатто, бирдан мииистр бўлиб қолган Родбертус деган одамнинг ўзи ким, деб Рейн депутат- ларидан суриштирдик. Бироқ улар ҳам бизга Родбертуснииг иқти- содий асарлари тўғрисида ҳеч нарса дея олмадилар. Аксиича, «ка- питалистнинг қўшимча қиймати» цаердан «келиб чиқишини»гина эмас, ҳатто цандай «келиб чиқишини» Маркс ўша вацтдаёқ Родбер- туснинг ёрдамисиз ҳам жуда яхши билар эдики, буни 1847 йилги «Философия қашшоқлиги»7 ва 1847 йилда Брюсселда ўқилган ва 1849 йилда «Neue Rheinische Zeitung>>H∏Hr 264—269-сонларида бо- силиб чиққан ёлланма меҳнат ва капитал тўғрисидаги лекциялар8 тасдиқлайди. Тахминан 1859 йилдагина Маркс Лассалдан Родбер- тус деган экономист ҳам борлигини билди ва сўнгра Британия му- зейидан Родбертуснинг «учинчи социал хат»иии топди.

Ҳақиқий ҳол ана шундай. Хўш, Маркс Родбертусдан гўё «ўғир- лаб олган» мазмун нима бўлди?

«Капиталистнинг қўшимча қиймати қаердан келиб чидишини,— дейди Родбертус,— Маркс дандай кўрсатган бўлса, мен ҳам ўзимнинг 3-социал ха- тимда худди шундай кўрсатганман, лекин фақат цисқароқ ва аниқроқ қилиб кўрсатганман».

Демак, марказий пункт: қўшимча циймат назариясида экан; дар- ҳақиқат, Родбертус ўз мулки деб овоза қилмоқ учун Марксдан шундан бошқа япа нимани олиши мумкинлигини кўрсатиш қийин. Бинобарин, Родбертус бу ерда ўзини цўшимча циймат пазарияси- нинг ҳа^иқий автори деб эълон қилади ва бу назарияни Маркс ун- дан ўғирлаб олган деб ҳисоблайди.

Хўш, 3- социал хатда қўшимча қийматнинг келиб чиқиши тўғ- рисида нималар дейилади? Бу хатда тўғридан-тўғри айтиладики, «рента» (автор «рента» деганда ҳам ер рентасини, ҳам фойдани биргаликда тушунади) товар қийматига «қиймат цўшишдан» эмас, балки

«иш ҳақидан чегириб цолинган қийматдан ҳосил қилинади, бошқача сўз билан айтганда, иш ҳақи маҳсулот қийматининг фақат бир цисмини ташкил этганлиги орқасида ҳосил цилинади»,

меҳнат унумдорлиги етарли даражада бўлганда эса,

2—710

10

СУЗ БОШИ

«иш ҳақи меҳнат маҳсулотининг табиий алмашув /қиймати билан бара- вар бўлмаслиги керак, чунки бу маҳсулотнинг бир. ^исми яна капитални қоплаш учун» (!) «ва рента учун ҳам қолиши κepaκ>>θ.

Аммо, «капитални қоплаш» учун, яъни, аниқроғи, сарф цилин- ган хом материални ва дурол-асбобнинг эскирган цисмини ^оплаш учун ҳеч нарса ^олдирмайдигап бу маҳсулотнинг «табиий алмашув қиймати» нима экаплиги бизга айтилмайди.

Яхшики, Родбертуснинг бутун бир даврни ташкил этган бу кашфиёти Марксда қандай таассурот цолдирганлигини қайд цилиш бизнинг зиммамизга тушди. «Сиёсий иқтисод танцидига доир» де- ган асар дўлёзмасида, X дафтар, 445- ва кейинги бетларида: «Чеки- ниш. Жаноб Родбертус. Ер рентаси ҳадида янги назария» дегап сузларни ўдиймиз. Учинчи социал хат бу ерда фақат шу нуқтаи назардан текширилади. Родбертуснпнг қўшимча ^иймат пазария- сининг тавдири умумий тарзда қуйидаги пичинг ran билап ҳал қи- линган: «Жаноб Родбертус дастлаб ерга эгалик қилиш билан капи- талга эгалик дилиш бир-биридан ажратилмаган мамлакатда аҳвол қандай эканлигини текширади ва сўнгра: рента (рента деганда у бутун дўшимча цийматни тушунади) шунчаки ҳад тўлаимагаи меҳ- натга ёки шу меҳнат ифодаланган маҳсулот миқдорига баравардир, дегап мууим натижага келади»10.

Капиталистик инсоният 'бир неча асрлардан бери ^ўшимча ций- мат ишлаб чидариб келган ва натижада секин-секин қўшимча қий- матнинг пайдо бўлиши тўғрисида фикр юрита бошлаган. Қўшимча қиймат тўғрисидаги дастлабки тушунча бевосита савдогарлар ιτpaκ- тикасидан келиб чиққан, яъни қўшимча қиймат маҳсулот диймати- га цўйилган устамадан ҳосил бўлади, деб тушунилган. Бундай papain меркаптилистларда ҳукмронлик цилган эди, бироқ ҳатто Жемс Стюарт бунда биров ютган нарсаии албатта бошқа биров ютқизиши лозим эканлигини сезган. Шунга қарамай, бундай цараш айниқса социалистлар орасида узоқ вақт давом қилиб келди; аммо бу papain классик фандаи А. Смит томонидан суриб чиқарилди.

А. Смит «Wealth of Nations» да (book. I, ch. VI) бундай дейди:

«Айрим шахслар дўлида капитал (stock) жамғарилгани ҳамоно бу шахс- ларнинг баъзи бирлари, табиийки, бу капиталдан меҳнатсевар кишиларга иш бериш учун фойдаланишга ҳаракат диладилар, бу кишиларни хом мате- риаллар ва тирикчилик воситалари билан таъминлайдиларки, бундан мақ- сад — ана шу кишиларнинг меҳнат маҳсулотини сотиш воситасида ёки иш- лаб берилаётган материаллар цийматига бу кишилар меунати цўшган нарса воситасида фойда чиқариб олишдир... Ишчилар томонидан материаллар дий- матига цўшиладиган циймат бу ҳолда икки цисмга бўлинади, булардан бир қисми ииьчиларга иш qa^u, тўлашга кетади, иккипчи дисми эса — соуибкор- нинг хом материаллар ва иш ҳақи учун аванс дилиб берган бутун капитали- га фойда тўлашга кетади»11.

Сал парироқда яна бундай дейилади:

СЎЗ БОШИ

11

ишлаб чиқарилган нарсаларнинг муайян цисмини ер эгасига бериши керак. Еу қисми ёки, бошца сўз билан айтганда, бу қисмнинг баҳоси ер рентасини ташкил этади»12.

Маркс, юқорида айтиб ўтилган «Сиёсий иқтисод танқидига доир» деган асар қўлёзмасининг 253- бетида бу тўғрида бундай дейди: «Шундай цилиб А. Смит қўшимча қийматни, яъни қўшимча меҳиатни,— сарф цилинган ва товарда буюмлашган меҳиатнинг ҳақ тўланган меунатдан, демак, ўз эквивалентини иш ҳақи тарзи- да олган меҳнатдан ортиқча цисмини,— ялпи категория деб, том маънодаги фойда ва ер рентаси эса бу категориянинг тармоқларини ташкил этади, деб тушунади»’3.

Сўнгра А. Смит I китоб, VIII бобда бундай дейди:

«Ер хусусий мулкка айланиши биланод, ер эгаси бу ерда ишчи етишти- риши ёки бу ердан йиғиб-териб олиши мумкин бўлган деярли барча маҳсу- лотдан бир улушини талаб қилади. Унинг ер рентаси ер ишлашга сарф ηu- линган меунатнинг маусулидан биринчи чегирмадир. Аммо ер ишловчи ки- ши фақат айрим ҳоллардагина ҳосилни йиғиб-териб олиш вақтига қадар етадигап тирикчилик воситаларига эга бўлади. Одатда унинг тирикчилиги учун хўжайиннинг, яъни фермернинг капиталидан (stock) аванс берилади; фермер ишчининг меунати ма^сулининг бир улушини олмаганида эди ёки фермернинг капитали бирмунча фойда билан бирга ўзига цайтиб келмага- нида эди, фермер ишчини ёллашга ҳеч бир қизицмас эди. Бу фойда ер иш- лашга сарф қилинадиган меҳнатнинг маҳсулидан иккинчи чегирмадир. Фой- дани тўлаш учун деярли ҳар қандай богшқа меҳнат маҳсули ҳам худди шун- дай чегириб долинади. Саноатнинг барча тармоқларида кўпчилик ишчилар пш учун керакли материалларни, шунингдек иш тамом бўлганига цадар иш ҳади ва тирикчилик воситаларини аванс тарицасида бериб турадиган хўжа- йинга муҳтож. Бу хўжайип ишчилар меҳнати маҳсулини, ёки ишчилар меҳ- нати ишлов берилаётган хом материалларга қўшадиган қийматни ишчилар билан бўлиб олади; мана шу улуш хўжаииннинг фойдасини ташкил этадп»14.

Маркс 'бу ҳақда қуйидаги мулоҳазага боради (қўлёзма, 256- бет): «Шундай цилиб, А. Смит бу ерда тўғридан-тўғри, ҳеч бир иккилапмай, ер рентасини ва капитал учун олинадиган фойдани ишчининг маҳсулотидан, ёки ишчи маҳсулотининг ишчи хом ашё- га цўшадиган меҳнатга баравар бўлган қийматидан оддийгина че- гирмалардир, деб атайди. Лекин бу чегирма, илгарироқ А. Смит- иинг ўзи исбот цилгапидек, ишчининг иш ҳақини тўлаш учунгина кетадигаи, ёки ишчинипг иш ҳақи учун фақат эквивалент бўлади- ган меҳнатдап ташқари, ишчи томонидан хом материалларга қў- шилган меҳнатдан, демак, қўшимча меҳнатдан, ишчи меҳнатининг ҳац тўланмаган қисмидан иборат»15.

Демак, «капиталистнииг қўшимча қиймати қаердан келиб чи- цишини» ва, бундан ташқари, ер мулкдорининг қўшимча циймати цаердан келиб чиқишини А. Смит ҳам билган. Маркс буни 1861 йилдаёқ тўппа-тўғри эътироф этган эди, ҳолбуки Родбертус ва унииг давлат социализминипг илиқ ёз ёмғири остида ўсаётган цў- зицоринлардек тез кўпайиб бораётган мухлислари галаси буни мут- лақо унутиб қўйганга ўхшайди.

12

СУЗ БОШИ

ҳида формаларидан айрим бир категория қилиб ажратган эмас. Смитнинг — айниқса Рикардонинг — текширишларидаги кўпгина хато ва камчиликлар ана шундан келиб чиедан»16. Бу гаплар ай- нан Родбертусга тааллуқлидир. Унинг «рентаси» шуичаки ер рен- таси билан фойда суммасидан иборат; ер рентаси тўғрисида у мут- лақо янглиш назария тўқиб олган; фойдани у ўз салафларида цан- дай формада кўргаи бўлса, худди шундай ҳолда, ҳеч бир цайта кўриб чиқмасдан қабул цилади.— Аксинча, Марксиинг қўшимча қий- мати шундай қиймат суммасининг ялпи формасидирки, бу қиймат суммасини ишлаб чиқариш воситаларининг эгалари ҳеч цандай эк- вивалептсиз ўзлаштириб оладилар ва бу қиймат суммаси, биринчи бўлиб Маркс очган мутлақо алоҳида қонунларга кўра, фойда ва ер рентасининг алоҳида, ўзгарган формаларига бўлиниб кетади. Бу цонунлар III китойда баён қилинади; бу китобда цўшимча қиймат- ни умуман тушунишдан унинг фойда ва ер рентасига айланишини тушунишгача, демак,— цўшимча цийматнинг капиталистлар синфи ўртасида тақсимланиш қонунини тушунишгача бориб етиш учун орада цанча босцичдан ўтиш талаб цилиниши биринчи марта кўр- сатилади.

Рикардо А. Смитдан анча ўзиб кетади. У цўшимча қийматни тушунишда кейинги даврдаги иқтисодий фаннинг ҳаммаси учун бошланғич нуцта бўлиб цолган шундай янги циймат назариясига асосланадики, бу назария куртак ҳолида А. Смитда ҳам бордир, ле- кин бу назарияни татбиқ цилишга келганда, у деярли ҳамиша Смит томонидан унутилиб келган; Рикардо, товарларнинг циймати товарларга сарфлаиган меҳнатнинг миддори билан белгиланади, де- ган қоидадан, меҳнат қилиш натижасида хом материалларга цў- шилган цийматнинг миқдори ишчилар билан капиталистлар ўртаси- да бўлиб олинади, иш ҳақига ва фойдага (яъни бу ерда ^ўшимча ^ийматга) бўлиниб кетади, деган хулоса чиқаради. Рикардо бу икки қисм ўртасидаги, яъни иш ҳақи билан фойда ўртасидаги нис- бат цанча ўзгарса ҳам товарларнинг қиймати аввалги ҳолича қо- лаверади, бу шундай қонундирки, унда айрим истисноларгииа бў- лиши мумкии, деб кўрсатади. Ҳатто у, гарчи ғоят умумий бир тарз- да бўлса ҳам, иш ҳақи билан қўшимча ^иймат (фойда шаклида олинган цўшимча циймат) ўртасидаги ўзаро нисбатга оид баъзи бир асосий цонунларни белгилаб беради (Маркс. «Капитал», I ки- тоб, XV боб, А17) ҳамда ер рентаси фойдадан ортиқча нарса бўлиб, муайян бир шарт-шароит бўлганда ажралиб кетади, деб кўрсатади. Родбертус бу пунктларнинг биронтасида ҳам Рикардодан нарига ўта олмади. Рикардо назариясининг ички зиддиятлари (унинг мак- таби ана шу зиддиятлар туфайи йўқ бўлиб кетди) ё Родбертусга мутлақо номаълум қолган, ёки уни иқтисодий хулосаларга олиб келиш ўрнига фақат утопик талабларгагина (Zur Erkenntniβ etc.», S. 130) олиб келган.

СУЗ БОШИ

13

Erken∏tniβ etc.» ини кутиб туришга тўғри келмади. «Капитал» би- ринчи томининг 609- бетида (2- немисча нашри)18 «The Source and Remedy of the National Difficulties. A. Letter to Lord John Russel. London, 1821» асаридан «The possessors of surplus produce or capital»* деган сўзлар цитата қилиб келтирилган. Биргина «surplus produce or capital» деган иборасининг ўзиёц дицқатни жалб қилиши лозим бўлган бу унутилиб кетган асар 40 саҳифали памфлетдан иборат бўлиб, уни Маркс қидириб топган эди; бу асарда бундай дейилади:

«Капиталистга тўғри келадиган ҳисса қавча бўлмасин» {капиталист нуц- таи назаридан} «у ишчининг фацат цўшимча меҳвативигина (surplus labour) ўзлаштириб ола олади, чунки ишчи ҳам тирикчилик қилиши керак» (23- бет).

Аммо ишчи цандай тирикчилик қилади ва, бинобарии, капита- лист ўзлаштириб оладиган қўшимча меҳнат нацадар кўп бўлиши мумкин — бу ғоят нисбий мивдор.

«Агар капитал қийматининг камайиши капитал массасининг ўсишига ба- равар нисбатда бўлмаса, у ҳолда капиталист ишчидан унивг тирикчилиги учун зарур бўлган мивимумдан ташқари ҳар бир и соативинг маҳсулини сиқиб олади... капиталист, оцибат-натижада, ишчига мава бундай деб айтиши мумкин: сен нон емаслигинг керак, чувки лавлаги ва κapτoujκa билан ҳам кун кўриш мумкин; мана биз ҳозир my даражага етиб келдик» (24- бет). «Агар ишчини нон ўрнига картошка ейдиган ҳолатга олиб келиш мумкин бўлса, у ҳолда шу нарса шубҳасиз тўғридирки, бунда ишчининг меҳнатидая кўпроц юлиб қолиш мумкип бўлади; яъни агар ишчи ноп еганда ўзини ва ўз оиласини боциш учун душанба ва сегианба кунларда цилган, меунатини сарфлашга мажбур бўлса, картошка егавда ўзи учун фақат дугианба куннинг ярмисини олади, душанба куннинг иккинчи ярмиси ва бутун сешанба кун эса ё давлат фойдасига. ёки капиталистлар учун бйшаб цолади» (26-бет). «Шубҳасизки (it is admitted), капиталистларга тўланадиган пропентлар, — улар рента формасида тўланадими, ссуда проценти ёки соҳибкорлар фойдаси формасида тўланадими, бари бир,— бошқалар меҳнатидан тўланади» (23- бет).

Шундай цилиб, бу ерда биз бошдан-оёқ Родбертуснинг «рента»- сини кўриб турибмиз, лекин «рента» сўзи ўрнига «процентлар» дейилган,, холос.

Маркс 'бу тўгрида бундай дейди («Сиёсий иқтисод танқидига доир» деган асар қўлёзмаси, 852- бет): «Ўтакетган нўноқ ёзувчи» Мак-Куллох19 ўзига диққатни торта бошлаган пайтда пайдо бўлгап ва унча маълум бўлмаган бу памфлет Рикардога қараганда илгари- га цараб цўйилган жиддий цадамдир. Бу памфлет автори қўшимча цийматни ёки, Рикардо тили билан айтгаида, «фойда»ни (у буни кўпинча қўшимча маҳсулот, surplus produce, деб ҳам атайди), ёхуд, памфлет авторининг тили билан айтганда, interest** ни тўғридан- тўгри surplus labour, қушимча меҳнат деб, ишчи текинга бажара- диган меҳнат деб, ишчининг иш кучи қийматини цоплаш учун, яъни ишчининг иш ҳақи эквивалентини ишлаб чиқариш учун қи- линган меҳнатидан ташқари бажарилган меҳнат деб таърифлайди. Қийматни меунатга олиб бориб боғлаш қандай муҳим бўлган бўл- * _ «ортиқча маҳсулотнинг ёки капиталнинг эгалари». Ред.

** — процент. Ред.

14

СУЗ БОШИ

са, цўшимча маусулотда (surplus produce) ифодалапган қушимча қийматни (surplus value) цўшимча ме^натга (surplus ladour) олиб бориб боғлаш ҳам шундай муҳим бўлди. Аслда бу нарса А. Смит томонидан айтилган бўлиб, Рикардо таълимотидаги асосий φuκp~ лардан бирини ташкил этади. Аммо улар асарларининг ҳеч қаери- да бу нарса абсолют формада айтилган ва қайд қилинган эмас»20. Сўнгра цўлёзманинг 859- бетида бундай дейилади: «Дарвоқе, автор ўз салафларидан топган иқтисодий категорияларнинг асири бўлиб цолади. Рикардода цўшимча қиймат билан фойдаиинг аралаштириб юборилиши кўнгилсиз зиддиятларга олиб келгани сингари, автор ҳам цўшимча цийматни капитал проценти деб атаганлиги сабабли худди шуидай ҳолга тушиб қолгап. Тўғри, автор Рикардодан шу жиҳатдан юқори турадики, у, биринчидан, ҳар қандай қўшимча цийматни цўшимча меҳнатга олиб бориб боғлайди ва, иккинчидан, гарчи қушимча цийматни капитал проценти деб атаса ҳам, айни вацтда interest of capital* деганда у қушимча меҳнатпинг алоҳида формаларидан, яъни рента, ссуда проценти ва соҳибкор фойдаси- дап фарқли ўлароқ, қушимча меҳнатнинг умумий формасини ту- шунишини таъкидлаб ўтади. Лекин у яна апа шу алоҳида форма- лардан бирининг номини, interest, умумий формаиинг номи сифа- тида қ^бул қилади. Чалкаш иқтисодий гаплар (қўлёзмада «slang» сўзи ишлатилган) орасида яна ўралашиб цолмоқ учун шу- нинг ўзи кифоя эди»21.

Бу сўнгги мулоҳаза бизнипг Родбертусга тўла-тўкис тааллукли- дир. У ҳам ўз салафларидан топган идтисодий категорияларнинг асири бўлиб қолади. У ҳам цўшимча қийматга унинг ўзгарган тобе формаларидан бирининг номиии — рента номини берди, бунинг ус- тига у рентанинг ўзини мутлақо ноаниц цилиб ^ўйди. Бу икки ха- тонииг натижаси шу бўлдики, у иқтисод фаии ҳақида яна пойма- пой гаплар айтадиган бўлиб қолди, Рикардога нисбатан бир цадам олға кетди-ю, танқидий жиҳатдан илгарилаб кета олмади ва бунинг ўрнига ўзининг ҳали тухумдан чиқмагаи чала назариясиии уто- пияпинг асосига айлантиршпга берилиб кетди. Шунда ҳам бу уто- пияни, ҳамиша бўлиб келганидек, жуда кечикиб майдонга чиқарди. 1821 йилда пайдо бўлган памфлет Родбертуснинг 1842 йилга оид бўлган «реита»сини тўла равишда олдин айтиб берган.

Биз келтирган бу памфлет йигирманчи йилларда Рикардонинг циймат ва қушимча қиймат назариясипи пролетариат манфаатла- рини кўзлаб, капиталистик ишлаб чиқаришга царши қилиб қўйган, буржуазияни унинг ўз цуроли 'билан савалаган жуда кўп адабиёт- нинг энг олдипги аванпости, холос. Оуэн коммунизмииинг бутуииси иқтисодий мунозарага киришганида Рикардога таянади. Бироқ, Оуэн билан бирга яна бир ^анча ёзувчилар ҳам бор эдики, Маркс 1847 йилдаёц, Прудопга қарши мунозарасида («Философия қаш- шоцлиги», 49-бет)22 бу ёзувчилардан фақат баъзи бирларини, яъни: — капитал проценти. Ред.

СЎЗ БОШИ

15

Эдмондсни, Томпсонни, Годскинни ва ҳоказо шу кабиларни «ҳамда яна тўрт саҳифа ва ҳоказоларни» мисол келтиради. Мен жуда кўп бўлган бу асарлардан таваккал цилиб фақат биттасини оламан: «Ап Jnquiry into the Principles of the Distribution of Wealth, most con ducive to Human Happiness, by Willtam Thompson; a new edition- London, 1850» 1822 йилда ёзилган бу acap биринчи марта 1824 йилда босилиб чицди. Бу асарнинг ҳам ҳалша ерида, унумсиз синф- лар ўзлаштириб оладиган бойликлар ишчининг маҳсулотидан че- гирма, деб айтилган, айтилганда ҳам анча қаттиқ иборалар билан айтилган.

«Биз жамият деб атайдиган нарсанинг мақсади ҳамиша алдаш еки ишонтириш йўли билан, қўрцитиш ёки зўрлаш йўли билан унумли юмушчи- ни ўз меҳнати маҳсулининг мумкин цадар оз улушини олиб меҳнатни бажа- ришга мажбур қилиш бўлиб келди» (28-бет). «Хўш, нима учун йшчи ўз меҳнати маҳсулининг мутладо ҳаммасини олмаслиги керак?» (32-бет). «Ка- питалистлар унумли ишчидан ер рентаси деб ёки фойда деб юлиб оладиган бу мукофотни ердан ёки бошда нарсалардан фойдаланилгаилиги учуп талаб қиладилар... Модомики барча физик моддаларгина ишлаб чидариш добилия- тидан бошда ҳеч нарсаси бўлмаган йўдсил унумли ишчига ўзининг уиум- дорлик цобилиятини амалга ошириш учун асос бўлиб ёки воситачи бўлиб хизмат цилар экан, модомики бу физик моддалар манфаатлари ишчпнинг манфаатларига царама-царши бўлган ҳамда розилиги ишчининг фаолияти учуп шарт бўлган бошқа шахслар эгалигида экан, ишчининг ўз ме^нати самарасининг дандай улушини... ушлаб цолинган маусулотнинг миқдорига нисбатан ^андай улушни,— маҳсулотнинг капиталистлар ўзиники цилиб ол- ган бу цисмлари солид деб аталадими, фойда ёки ўғирлик деб аталадими, бари бир,— капиталистларнинг шу меҳнат учун мукофот таридасида ишчи- га бермоқчи эканлиги шу капиталистларнинг илтифотига боғлш^ эмасми ва боғлиқ бўлиши лозим эмасми?» (125—126-бетлар) ва ҳоказо.

Эътироф этамаики, мен бу сатрларни ёзарканман, бир оз уял- дим ҳам. Маркс инглизларнинг йигирмапчи ва ўттизиичи йиллар- даги антикапиталистик адабиётини «Философия 1^ашшоқлиги»да тўғридан-тўғри кўрсатиб ўтган ва ўша адабиётдап баъзи бир нар- саларни — 1821 йилги памфлет, Рейвнстон, Годскин ва ҳоказолар- ни «Капитал»нйнг биринчи томида бир неча марта цитата қилиб келтирган, лекин шунга ^арамай мен, инглизларпинг бу адабиёти Германияда мутлақо маълум эмас эди, дегаи фаразга йўл цўйишим мумкин. Бироц, «ҳақиқатда ҳеч нарсага тушуна олмаган» ва нима қилишини билмаган ҳолда Родбертуснинг этагига ёпишиб олган literatus vulgaris* гина эмас, балки «ўз олимлиги билап кеккаййб юрувчи» мансабдор профессор** ҳам ўз классик сиёсий иқтисоди- ни шу қадар унутиб қўйиб, ҳатто Марксни бир цанча нарсаларии Родбертусдан ўғирлаб олган деб жиддий суратда айблар экан (ҳол- буки бу нарсаларни Родбертусдан олдин ўтган А. Смит билан Ри- кардодан топиш мумкин),— бу ҳол расмий сиёсий иқтисоднинг ҳо- зирги вақтда нацадар пастлашиб кетганлигини кўрсатади.

* — вулгар адиб (Р. Мейер назарда тутилади). Ред.

** Энгельс А. Вагнерни назарда тутади. Вагнерни Маркснинг ўзи томонидан ки- линган танқидни К. Маркс ва Ф. Энгельс, Асарлар, 2-нашри, 19-том 369—399-бет- лардан қаралсин. Ред.

16

СУЗ БОШИ

Ундай 'бўлса, Маркс цўшимча циймат тўғрисида қандай янги ran айтди? Қандай бўлдики, Маркснинг цўшимча қиймат назария- си барча цивилизациялашган мамлакатларда, худди очиқ кунда мо- мацалдироқ гумбурлагандек, жуда катта таассурот цолдирди. Маркс- нинг барча социалистик салафларининг назариялари, шу жумладая Родбертус пазарияси, ҳеч бир таъсир кўрсатмади.

Химия тарихи буни бизга мисол билан кўрсатиб бериши мум- кин.

Маълумки, XVIII асрнинг охирларида флогистон назарияси ҳу- кмрон эди, бу иазарияга кўра ҳар ^андай ёнишнипг моҳияти шун- дан иборатки, ёниб турган жисмдан бошқа бир жисм, гипотетик жисм, флогистон де^б аталган бутунлай ёнувчи модда ажралиб чи- қади. Бу назария, баъзи ҳолларда анча қийинчилик билаи бўлса-да, ўша вацтда маълум бўлган химиявий ҳодисаларнинг кўп қисмини тушунтириб бериш учун кифоя цилар эди. Бироқ, 1774 йилга келиб Пристли ҳавонинг бир турини таъриф қилди; «у буни шу қадар соф ёки флогистондан шу қадар холи ҳолда топдики, бунинг олди- да оддий ҳаво энди бузилган ҳаво бўлиб туюлар эди». Пристли бу- ии флогистонсизланган ҳаво деб атади. Шундан сўнг кўп ўтмай Швецияда Шееле ҳам ҳавонинг шундай турини таъриф этди ва унинг атмосферада 'борлигини исбот қилиб берди. Шунингдек Шее- ле бундай ҳавода ёки оддий ҳавода биронта жисм ёндирилса, ҳали- ги ҳавонииг йўқ бўлиб кетишини ҳам аниқлади ва шунинг учун уни оташ ҳаво [Feuerluft] деб атади.

«Шееле бу маълумотлардан мана бундай хулоса чиқаради: флогистонни ҳавопинг таркибий цисмларидан бири билан қўшишдан» {демак, ёнишдан) «ҳосил бўлган бирикма олов ёки иссиқликдан бошқа нарса бўлмай, бу нарса ойна ордали учиб чиқиб кетади»2).

Пристли ва Шееле кислородни таъриф цилгаилар, аммо улар топган нарсалари нима эканлигини билган эмаслар. Улар «ўз са- лафларидан цолган» флогистон «категорияларининг асири бўлиб қолгаилар». Флогистон царашларнинг ҳаммасини барбод қилади- ган ва химияни революционлаштирадиган элемент уларнинг цўли- да мутлақо самарасиз қолиб кетди. Лекин Пристли шуидан кўп вақт ўтмай Парижда бўлганида ўз кашфиёти тўғрисида Лавуазье- ни хабардор қилди, Лавуазье эса, бу янги фактга амал қилиб, фло- гистои химияни бутунлай цайта тадқиқ цилиб чиқди ва ҳавоиииг янги тури яиги химиявий элемент экаилигиии, ёниш вақтида ёниб турган жисмдан сирли флогистон ажралиб чицмасдан, балки бу ян- ги элементнинг жисм билан цўшилишини биринчи бўлиб очди ва, шуидай қилиб, Лавуазье флогистон формасида оёғи осмонда бўлиб турган бутун химияни биринчи бўлиб оёққа қуйди. Кейинчалик Лавуазьепинг ўзи айтганидек, бошқалар билан бир вақтда ва улар- дан мустақил равишда кислородни таърифлаб бермаган бўлса-да, * I,

2) Roscol und Schorlemmer', <<Ausfdhrliches Lehrbuch der Chemie». Braunschweing, 187 7,

I, S. 13, 18.

СЎЗ БОШИ

17

лекин аслида кислородни кашф цилувчи Пристли билан Шееле эмас, балки Лавуазьедир; Пристли билан Шееле эса кислородни фақат тасвирлаб берганлар ва нимани тасвирлаётганликларини ҳатто ўзлари ҳам пайқамаганлар.

Лавуазье Пристли билан Шеелега нисбатан цандай бўлса, Маркс ҳам цўшимча қиймат назарияси масаласида ўз салафларига нисбатан шундайдир. Маҳсулот қийматининг биз энди қўшимча ^иймат деб атайдиган цисмининг мавжудлиги Марксдан анча аввал аниқланган эди; худди шунингдек бу қўшимча цийматнинг нима- дан йборат эканлиги, чунончи, ўзлаштириб олувчи томонидан ҳеч цандай эквивалент тўланмаган меҳнат маҳсулидан иборат эканли- ги оздир-кўпдир аниқ қилиб айтилган эди. Лекин бундан нарига ўтилмаган эди. Бировлар — классик буржуа экономистлари — кўп деганда миқдорий нисбатни текширдиларки, бу нисбатда меҳнат маҳсули ишчи билан ишлаб чиқариш воситаларининг эгаси ўрта- сида тацсимланади. Бошқалар — социалистлар — бундай тақсимот- ни адолатли эмас деб топдилар ва бундай адолатсизликни йўқотиш учун утопик воситалар ахтардилар. Буларнинг ҳаммалари ҳам ўз салафларидан олган иқтисодий категорияларнинг асири бўлиб қол- дилар.

18

СЎЗ БОШИ

нинг капиталга айланишини текширди ва бундай айланиш иш ку- чини сотиб олиш ва сотишга асосланишини исбот қилиб берди. Маркс меҳнат ўрнига иш кучини, қиймат ҳосил т^илиш хусусияти- ни қўйиб, бирваракай, Рикардо мактабини ҳалокатга олиб келган цийинчиликлардан бирини: капитал билан меҳнат ўртасидаги ўзаро айирбошлашни Рикардонинг қийматни меҳнат билан аниқлаш тўғ- рисидаги қонунига мувофиқлаштириш мумкин эмаслигини ҳал қил- ди. Маркс капиталнинг доимий капиталга ва ўзгарувчи капиталга бўлинишини аниқлаб, қушимча циймат ҳосил бўлиш процессининг ҳақиқатан қандай боришини бутун майда-чуйдаларигача тасвирлаб ва тушунтириб бера олдики, Маркснинг биронта ҳам салафи бу иш- ни бажарган эмас эди; демак, Маркс капиталнинг ўзидаги тафовут- ни? Родбертус ҳам, буржуа экономистлари ҳам топишга мутлақо цодир бўлмаган, лекин эпг чалкаш иқтисодий проблемаларни ҳал қилшп калитини берадиган тафовутни аниқладики, бу ерда бунинг эиг явдол далили бўлиб яна шу II китоб ва янада кўпроқ — буни кейинчалик кўрасиз — III китоб хизмат қилади. Сўнгра, у қўшим- ча ^ийматнинг ўзини текширди, унинг икки формасини: абсолют цўшимча қийматни ва нисбий қўшимча цийматни очиб берди ҳам- да капиталистик ишлаб чиқаришпинг тарихий тараққиётида улар- нинг цандай хилма-хил, лекин ҳар иккала ҳолда ҳам ҳал қилувчи роль ўйнаганлигини кўрсатиб берди. Маркс қўшимча қиймат наза- риясига асосланиб, иш ҳақи тўғрисидаги биринчи рациопал наза- рияни ривожлантирдики, фақат энди биз шундай иазарияга эга бўлдик, Маркс капиталистик жамғарилиш тарихининг асосий хусу- сиятларини биринчи бўлиб белгилаб берди ва унинг тарихий теп- денциялариии баён қилди.

Родбертус-чи? Буларнинг ҳаммасини ўқиб чиқиб — ҳар қандай гаразгўй экономист сингари!—у шундай фикрга келдики, бунда «жамиятга ҳужум»23 бор эмиш, цўшимча қийматнипг қаердан ке- либ чиқишини унинг ўзи анча қисцароқ ва аниқроқ ^илиб айтиб берган эмиш ва, ниҳоят, гарчи буларнинг ҳаммаси «капиталнинг ҳозирги формаси» учун, яъни тарихан мавжуд бўлган капитал учун тўғри бўлса ҳам, лекин «капитал тушунчаси» учун, яъни жаноб Родбертуснинг капитал тўғрисидаги утопик тасаввури учун тўғри келмас эмиш. Бу ўз умрининг охиригача флогистонга сажда қил- ган ва кислород тўғрисида ҳеч нарса билишни истамаган кекса Пристлининг худди ўзгинасидир. Лекин Пристли ҳақиқатда бирин- чи бўлиб кислородни тасвирлаб берган, ҳолбуки Родбертус ўз қў- шимча қиймати билан ёки, аниқроқ цилиб айтганда, ўз «рента»си билан ҳаммага маълум бўлган нарсаларни янгидан очган, холос. Маркс эса, Лавуазьенинг хатти-ҳаракатига қарама-қарши ўлароқ, цўшимча қийматнинг мавжудлиги фактини биринчи бўлиб очган- лигини даъво қилишдан юқори турарди.

СУЗ БОШИ

19

фия қашшоқлиги»да ҳеч бир ғаразсиз танқид қилинган эди; бу ҳавда яна айтиш мумкин бўлган ҳамма нарсани мен шу асарнинг немисча таржимасига ёзилган сўз бошида24 айтганман. Родбертус савдо кризисларига сабаб цилиб ишчилар синфи истеъмолининг етарли эмаслигини кўрсатади, ҳолбуки бу фикрни Сисмонди ўз аса- рида аллацачон айтиб ўтган: «Nouveaux Principes d’Economie Politique», liv. IV, ch. IV3). Ammo Сисмонди шу масалада ҳамиша жаҳон бозорини назарда тутган бўлса, Родбертуснинг қараши Пруссия чегарасидан нарига ўтмайди. Унинг иш ҳа1^и капиталдан олинадими ёки даромаддан олинадими деган масала ҳацидаги мав- ҳум муҳокамалари схоластикага оид бўлиб, «Капитал»нинг шу ик- кинчи томи учинчи бўлимининг мазмуни бу муҳокамаларни бутун- лай чиппакка чиқариб юборади. Унинг рента назарияси фақат унинг ўзининг мулки бўлиб қолди ва Маркснинг бу назарияни тан- дид қилган қўлёзмаси25 матбуотда босилиб чиеданига қадар бема- лол давр суриши мумкин. Ниҳоят, Родбертуснинг эски прусс ер эгалигини капитал зулмидан цутқариш лойиҳалари ҳам мутлақо утопиядир; айнан, бу лойиҳалар бу ерда ran бораётган бирдан-бир амалий масалани, яъни эски прусс юнкери йилдан-йил, айтайлик, 20 000 марка даромад олиб, тирикчилиги учун, айтайлик, 30 000 марка сарфласа, яна қандай қилиб ҳеч қарздор бўлмаслиги мумкин, деган масалани четлаб ўтади.

Рикардо мактаби 1830 йилга келиб цўшимча қиймат масаласида ҳалокатга учради. Бу мактаб ҳал қила олмаган масала унинг вори- си бўлган вульгар сиёсий иқгисод учун ҳам ҳал қилиб бўлмас бир нарса бўлиб цолаверди. Уни ҳалок қилган нарса қуйидаги икки пунктдир:

Биринчидан. Меҳнат қиймат ўлчовидир. Бироқ жонли меҳпат- нинг капиталга алмашингандаги циймати шу жонли меҳнатга ал- машинадиган буюмлашган меҳнатнинг қийматига қараганда кам- роқ бўлади. Иш ҳақи, яъни муайян мивдордаги жонли меҳнатнинг қиймати шу жонли меҳнатнинг ўзи томонидан ишлаб чиқарилган ёки шу меҳнат ифодаланган маҳсулот қийматидан ҳамиша кам бў- лади. Масалани шундай тушунганда, уни ҳақицатан ҳам ҳал цилиб бўлмайди. Маркс масалани тўғри қўйган ва шунинг учуп ҳам уни тўғри ҳал қилган. Меҳнатнинг қиймати йўқ. Оғирликиинг алоҳида вазни, иссиқликнинг алоҳида ҳарорати, электрнинг алоҳида ток ку- чи бўлиши мумкин бўлмагани сингари, меҳнатнинг ҳам, қиймат ҳосил цилувчи фаолият сифатида, алоҳида қиймати бўлиши мум- кин эмас. Товар тариқасида меҳпат эмас, балки иш кучи сотиб оли- нади ва сотилади. Иш кучи товарга айланиши билан, упинг цийма- ти ижтимоий маҳсулот сифатида унинг ўзида гавдалапган меҳнат билан ўлчанади; бу циймат уни ишлаб чиқариш ва такрор ишлаб β) «Шундай цилиб, мулкларнинг озгина сондаги мулкдорлар цўлида концентрациялашу- ви натижасида ички бозор борган сари торайиб бормоқда, саноатга эса товарни сотиш учун ташқи бозорлар ахтаришга тўғри келмоцда; бу ташқи бозорларда бўлса саноатга буюк лар- эалар хавф солмоқда» (айнан: 1817 йилги кризис, бу нризис шу гаплардан сўнг дарҳол тас- вирлаб берилади), <Nouv, Prine», 6d. 1819, I, р. 336.

20

СЎЗ БОШИ

чиқаршп учун ижтимоий зарур бўлган меҳнатга баравардир. Бино- барин, иш кучини унинг шундай қиймати асосида сотиб олиш ва сотиш цийматнииг ицтисодий цопунига зид эмас.

Иккинчидан. Рикардонинг қиймат цонунига кўра, бир миқдорда ҳақ тўланадиган бир хил мивдордаги жонли меҳнатпи қўллапади- ган икки капитал, бошца барча шартлар баб-баравар деб фараз қи- линганда, баравар вақт мобайнида баравар цийматли маҳсулот иш- лаб чиқаради, шунингдек баравар миқдорда қўшимча циймат ва фойда ишлаб чиқаради. Агар улар турли мивдордаги жопли меҳ- натни қўллансалар, баб-баравар мицдорда қўшимча циймат ёки, ри- кардочилар айтганидек, фойда ишлаб чиқара олмайдилар. Аммо ҳа- цицатда бунга царама-қарши бўлган ҳол юз беради. Амалда бара- вар капиталлар, жоили меҳнатии оз ёки кўп цўллаиишларидан цатъи назар, баравар вақт мобайнида ўртача олганда баравар фой- да ишлаб чиқарадилар. Демак, бу ерда қиймат цоиупига зидлик борлиги равшан, бу зиддиятни олдин Рикардо пайқагаи, аммо ҳал цилишга унинг мактаби ҳам цобил бўлмаган. Родбертус ҳам бу зид- ликни пайцамай қола олмади; лекии у бу зиддиятни ҳал қилиб бе- риш ўрнига уии ўз утопиясининг бошланғич пунктларидаи бири қилиб қўйди («Zur Erkenntniβ>>, S. 131). Маркс бу зиддиятни «Сиё- сий иқтисод танқидига доир» деган асарнинг қулёзмасидаёқ26 ҳал цилиб берган; «Капитал»нинг планига мувофиқ бу зиддиятнинг ҳал қилиниши III китобда 27 берилади. Бу китобнинг босилиб чи- қишигача яна бир неча ой ўтади. Демак, Маркс ва унинг тенги йўқ салафи назариясининг сирли манбаи РоДбертусдир, демоқчи бўлган экономистларга бу ерда Родбертус сиёсий иқтисодининг нима бера олишини кўрсатиш учун имкон туғилади. Агар улар қиймат цону- нини бузмасдан турибгина эмас, балки худди шу қонун асосида цандай цилиб бир хилдаги ўртача фойда нормаси вужудга келиши мумкин ва лозимлигини кўрсатиб берсалар, у вақтда биз улар би- лан гапимизии яна давом эттиришимиз мумкин. Бироц улар марҳа- мат қилиб бу ишни тезлаштирсиилар. Бу II китобдаги ажойиб тадқиқотлар ва уларнинг ҳозирга қадар деярли қўл тегизилмаган соҳалардаги мутлақо янги иатижалари III китобнииг мазмунига фа- цат муқаддима бўлган фикрлардан иборатдир, холос; III китобда капиталистик асосда ижтимоий такрор ишлаб чиқариш процесси- нинг Маркс томонидан қилинган тадқиқотидан келиб чиқадиган якуиловчи хулосалар баён цилинади. Бу III китоб босилиб чиқкач цандайдир экономист Родбертус ҳақида одамлар кам гапирадиган бўлиб қоладилар.

«Капитал»нинг иккинчи ва учинчи китобларини Маркс ўз рафи- цасига бағишламоқчи эди ва менга бу ҳақда кўп марта айтган эди.

Лондон, Маркснинг туғилган кунида, 1885 йил 5 май

Фридрих Энгельс

[21

КАПИТАЛЪ

КРИТИКА ПОЛИТИЧЕСКОЙ ЭКОНОМ1И

СОЧИНЕН1В

КАРЛА МАРКСА

иаданнов подъ редахшею Фридриха Энгельса.

Переводъ сь нЪмеххкаго.

ТОМЪ ВТОРОЙ.

КНИГА II. ПГОЦЕССЬ ОВРА1ЦЕН1Я КАПИТАЛА.

С.-ПЕТЕРВУРГЬ.

ιe∙⅛.

«Капитал» II томи биринчи русча пашрининг титул варағи

[23

ИККИНЧИ НАШРИГА СЎЗ БОШИ28

Тавдим қилинаётган иккинчи пашр асэсая биринчи нашрдан айнан кўчириб босилгапдир. Янглиш босилган жойлар тузатилди, баъзи бир стилистик нуқсонлар бартап? Ь дилинди, фақат такрор- дан иборат бўлган бир цанча цисқа абзацлар чидариб ташланди.

Мутлақо кутилмаган қийинчиликларни келтириб чиқарган учин- чи китобнинг ҳам қулёзмаси ҳозир деярли тайёр бўлди. Агар соғ- лиғим имкон берса, шу кузнинг ўзидаёқ упи босишга киришиш мумкин.

Лондон, 1893 йил 15 июль. Ф, Энгельс

Обзорнинг қулай бўлмоғи учун бу ерда II—VIII қулёзмаларшшг ҳар цайсисидап олпнган жойлар тўғрисида цисқача маълумот кел- тирилади.

БИРИНЧИ БЎЛИМ

31—32-бетлар II қўлёзмадан. — 32—43-бетлар VII қўлёзма- дан.—43—47-бетлар VI цўлёзмадан. — 47—133-бетлар V қулёз- мадан.— 134—137-бетлар — китоблардан кўчириб олипгап қоғозлар орасидан топилган ёзув.— 138- бетдан бўлимнинг охиригача IV қўл- ёзмадан; аммо 147—149-бетларда VIII қўлёзмадан олинган жой қўшилган.— 159—160-бетлар, изоҳлар II қўлёзмадан.

ИККИНЧИ БЎЛИМ

Боши, 172—183-бетлар, IV қўлёзманинг охиридир.— Шу ердан бўлимнинг охиригача, 183—393- бетлар, ҳаммаси II қўлёзмадан.

24

ИККИНЧИ НАШРИГА СЎЗ БОШИ

УЧИНЧИ БЎЛИМ

18- боб (394—403-бетлар) II қўлёзмадан.

19- боб: I ва II (404—438-бетлар) VIII цўлёзмадан.— 1Ц

(438—440-бетлар) II қўлёзмадан.

20- боб: I (441—444бетлар) II цўлёзмадан, фақат охирги абзац VIII қўлёзмадан.

II (445—448-бетлар) асосан II цўлёзмадан.

Ill, ΓV, V (448—477-бетлар) VIII цўлёзмадан.

VI, VII, VIII, IX (478-495-бетлар) II цўлёзмадан.

X, XI, XII (495—545-бетлар) VIII цулёзмадан.

XIII (546—555-бетлар) II цўлёзмадан.

21- боб (556—596-бетлар) ҳаммаси VIII цўлёзмадан.

(25

ИККИНЧИ КИТОБ

КАПИТАЛНИНГ МУОМАЛА ПРОЦЕССИ

710

[27

БИРИНЧИ БЎЛИМ

КАПИТАЛ МЕТАМОРФОЗАЛАРИ ВА УЛАРНИНГ ДОИРАВИЙ ОБОРОТИ

БИРИНЧИ БОБ

ПУЛ КАПИТАЛНИНГ ДОИРАВИЙ ОБОРОТИ

Капиталнипг доиравий оборот процесси^ уч босқичдап ўтади. Бу босқичлар эса, биринчи томда баён этилганидек, қуйидаги цаторни ҳосил қилади.

Биринчи босцич: Капиталист товар бозорида ва меҳиат бозори- да харидор сифатида пайдо бўлади; унинг пули товарга айлапади, ёки П—Т дан иборат муомала актини бажаради.

Иккинчи босцич: Капиталист сотиб олингаи товарлардан упум- ли фойдаланади. У капиталистик тарзда товар ишлаб чиқарувчи бўлиб иш кўради; унинг капитали ишлаб чиқариш процессиии ўта- ди. Натижада шундай товар ҳосил бўладики, бу товарнинг циймати шу товарни ишлаб чиқаришга кетган элементларнинг қийматидан ортиқ бўлади.

Учинчи босцич: Капиталист сотувчи сифатида бозорга кайтиб чиқади: унинг товари пулга айланади, ёки Т — П дан иборат муо- мала актини бажаради.

Демак, пул капиталнинг доиравий оборот формуласи маиа бун- дай бўлади: П—Т ... У ... T'-Π', бу формуладаги нуқталар муома- ла процессипинг узилиб қолганини, Т' билан П' эса қўшимча қий- мат туфайли кўпайган Т билан П ни билдиради.

Биринчи ва учинчи босқичлар биринчи томда текшириб чикилди, лекин улар иккинчи босқични — капиталпинг ҳосил цилиниш про- цессини тушупиш учуп зарур бўлган даражадагина текширилгаи эди. Шунинг учун ҳам, капитал ўзининг турли босқичларида кира- диган формалар ва доиравий оборот такрорлангаиида дам кириб, дам чиқиб турадиган турли формалар биринчи томда кўриб чпқил- магап эди. Энди бу формалар синчиклаб текшириб чиқилади.

Бу формаларни соф ҳолида тушунмоқ учун, аввало, формалар- пинг форма ҳолида алмашинишига ва вужудга келишига ҳеч қаи- дай алоқаси бўлмаган барча моментларга эътибор бермаслик κepaκ∖ Шунинг учуи бу ерда товарларнинг ўз қиймати билан сотилишиги- ∏a эмас, балки бунинг бирдай шароитда юз бериши ҳам кўзда ту- тилади. Демак, доиравий оборот процесси давомида қийматда юз бериши мумкин бўлган ўзгаришлар назарга олинмайди.

1) II қўлёзмадан.

28

БИРИНЧИ БГЛИМ — КАПИТАЛ МЕТАМОРФОЗАЛАРИ

I. БИРИНЧИ БОСҚИЧ. П—Т2)

П — Т маълум пул суммасииипг маълум товар суммасига айла- нишидир: харидорга — унииг пулининг товарга, сотувчиларга — уларпинг товарларипинг пулга айланишидир. Умумий товар муо- маласииииг бу акти айии шу вақтда индивидуал капиталнииг мус- тақил доиравий оборотида фуикция жиҳатидап муайяп бир бўлим бўлиб қолади, бунга, аввало, шу индивидуал капиталнинг формаси эмас, балки унинг буюмлик мазмуни, пул билап ўрип алмаштирув- чи товарларнипг истеъмол цилинишидаги алоҳида хусусият сабаб бўлади. Бу, бир томондап,— ишлаб чицариш воситалари, иккипчи томондаи — иш кучидир, яъни товар ишлаб чиқаришиииг буюмлик ва шахсий факторларидир, бу факторларпинг айрим хусусияти эса, қандай хил буюм ишлаб чицарилмоқчи 'бўлииаётган бўлса, албатта аиа шуига мувофиқ бўлиши керак. Агар иш кучини И деб, ишлаб чицариш воситаларини Ив деб атасак, у вақтда капиталист сотиб олаётгаи товарлар йиғиидиси Т = И+ Ив, ёки, қисқаси, T∖^β бўлади. Демак, мазмуни жиҳатидаи текширилаётган П—Т акти П—Т ∖∏β ДИР, яъии П — Т П — И га ва П — Ив га ажралади; пул суммаси П икки қисмга бўлинади, булардан бири иш кучи со- тиб олишга, иккинчиси — ишлаб чиқариш воситалари сотиб олишга кетадп. Бу икки хил харид батамом бошқа-бошқа бозорларда: би- ри — товар бозорида, иккинчиси — меҳнат бозорида юз беради.

Лекин П — T∖jjβ акти, пулга сотиб олинадигап товарлар йи- гиндисипинг ана шу сифат жиҳатидап бўлинишидап ташқари, бе- ииҳоя характерли миқдор иисбатидап ҳам иборатдир.

Биз биламизки, иш кучипинг қиймати, демак, уиинг баҳоси, ўз иш кучипи товар тариқасида сотувчи кишига иш ҳақи формасида, яъпи меҳпатпинг қўшимча меҳнатни ҳам ўз ичига олгап маълум йиғиндисининг баҳоси сифатида тўланади; шупдай қилиб, масалап, иш кучииинг бир кунлик қиймати 3 маркага, беш соатлик меҳпат маҳсулотига 'баравар бўлса, уида харидор билан сотувчи ўртасидаги коитрактда бу сумма, айтайлик, ўн соатлик меҳнат учуи тўланади- ган баҳо ёки ҳақ тариқасида гавдалапади. Агар бупдай коптракт, масалаи, 50 ишчи билан тузилган бўлса, у вақтда, харидорга бу ишчилар бир куп ичида жами бўлиб 500 соат меҳпат қилиб бериш- лари керак, бу меҳнатнииг ярми, ўн соатлик 25 иш кунига баравар. бўлган 250 иш соати, тўғридан-тўғри цўшимча меҳпатпи ташкил қилади. Сотиб олиииши зарур бўлгап ишла'б чиқариш воситалари- пииг миқдори ҳам, ҳажми ҳам аиа шу меҳиат массасидап фойдала- ниш учун етарли бўлмоғи лозим.

Демак, ∏~T∖j[β сифат нисбатинигина, маълум пул сумма- сииинг, масалан, 422 фуит стерлингнинг бири-бирига мувофиқ бўл- 2) Маркс 1878 йил 2 июлда ёза бошлаган VII цўлёзма тексти шу ердан бош- ланади.

I БОБ. — ПУЛ КАПИТАЛНИНГ ДОИРАВИЙ ОБОРОТИ

29

ran ишлаб чиқариш воситаларига ва иш кучига айлангаиинигина ифода этиб қолмайди: бу акт пулнинг иш кучи И га сарф қилин- гап цисми билан ишлаб чиқариш воситалари Ив га сарф қилипган кисми ўртасидаги миқдор нисбатини ҳам ифодалайди,— бу миқдор нисбати эса маълум сондаги ишчилар сарф қиладигаи ортиқча қў- шимча меҳнатпинг йиғиндиси билаи олдиидаи белгилапади.

Демак, масалаи, бирор йигирув корхонасида 50 ишчипинг бир ҳафталик иш ҳақи 50 фунт стерлинг бўлса, ишлаб чиқариш воси- таларига 372 фуит стерлинг сарф цилипиши лозим ва бупи 1 500 соати қўшимча меҳнат бўлгаи 3 000 соатдан иборат бир ҳафталик меҳнат иатижасида ипга айланувчи ишлаб чиқариш воситаларипииг қиймати деб фараз қилмоц керак.

Саноатпппг турли тармоқларида устама меҳнатдап фойдалапиш ишлаб чиқариш воситалари формасида устама равишда цанча ций- мат сарф қилишни тақозо этиши бу ерда мутлақо аҳамиятсиздир. Гап фақат шуиинг устида бораяптики, пулнинг ишлаб чиқариш во- ситаларига сарф қилинаётган қисми, яъии П—Ив актида сотиб олипган ишла'б чиқариш воситалари барча ҳолларда етарли бўли- ши, демак, аввалдан ана шуига мўлжаллапиши, тегишли писбатда етказиб берилиши лозим. Бошқача айтганда, ишлаб чиқариш воси- таларинииг миқдори тегишли меҳнатни ўзига сингдириб олиш учуп, аиа шу меҳнат орқали маҳсулотга айлаииш учун етарли бў- лиши керак. Агар ишлаб чиқариш воситалари етарли миқдорда мавжуд бўлмаганда эди, харидор ихтиёрига ўтган ортиқча меҳнат фойдалапилмай қоларди; харидорнинг бу меҳпатни тасарруф қи- лиш ҳуқуқи ҳеч қандай иатижа бермаган бўлар эди. Ишлаб чиқа- риш воситалари меҳпатни сотиб олувчи ихтиёридаги меҳпатдап кўп бўлган тақдирда эса, бу ишлаб чиқариш воситалари меҳнат синг- дирилмагап воситалар бўлиб қолгап бўлар эди, маҳсулотга айлаи- магаи бўлар эди.

30

БИРИНЧИ БЎЛИМ — КАПИТАЛ МЕТАМОРФОЗАЛАРИ

цилувчи капитал сифатида иш кўриш қобилиятига эга бўлган унум- ли капитал ҳолатида ёки формасида бўлади. Шу формадаги капитал- ни У билан белгилайлик.

Лекин У = И+Ив қийматига = 27 га, П эса И га ва Ив

га айланган. У цандай капитал қиймат бўлса, П ҳам ўша капитал цийматнинг ўзидир, лекин унипг мавжуд бўлиш формаси бошцача- дир; яъии бу — пул ҳолатидаги, ёки пул формасидаги капитал қий- матдир: бу — пул капиталдир.

Шунинг учун товарлар сотиб олишдаги барча актларнинг йи- ғиндиси бўлган Π-T∖J⅛β акти, ёки умумий форма билан олгап- да, П—Т, умумий товар муомаласининг акти бўлиши билан бирга, капитал доиравий оборотинииг мустақил процессидаги босқич си- фатида, капитал цийматни пул формасидап унинг унумли формаси- га айлантиришдир, ёки, қисқа қилиб айтганда, пул капиталнинг унумли капиталга айланишидир. Демак доиравий оборотнинг бу ер- да биринчи навбатда текширилаётган фигурасида пул капитал қий- матнииг биринчи ҳомилидир, шунинг учун ҳам пул капитал аванс- ланадиган капиталнииг формасидир.

Бу капитал, пул капитал сифатида, шупдай ҳолатда бўладики, у пул функциясини, масалан, мазкур ҳолда ялпи сотиб олиш воси- таси ва ялпи тўлов воситаси функциясини бажара олади (ялпи тў- лов воситаси функциясини бажара олишига сабаб шукп, иш кучи гарчи олдин сотиб олинса ҳам, лекин унинг ҳаци у фаолият кўр- сатганидан кейингина тўланади. Бунинг сабаби яна шуидаки, бо- зорда тайёр ишлаб чиқариш воситалари бўлмаганлпгп ва уларии буюртма цилишга тўғри келганлиги учуп П — Ив актпда пул ҳам тўлов воситаси бўлиб хизмат қилади). Бу қобилият пул капитал- нинг капиталлигидан эмас, балки унипг пуллигидан келиб чиқади.

Иккинчи томондап, пул ҳолатидаги капитал циймат фақат пул функциясинигина бажара олади, бошқа ҳеч кандай фуикцияни ба- жара олмайди. Пул функциясини капитал функцияси цилиб цўяди- ган нарса пулиипг капитал ҳаракатида ўйнайдигап муайян роли- дир ва, шу сабабли, пул ишга тушадиган босқич билан капитал доиравий оборотииииг бошқа босқичларининг бир-бпри билан боғ- лиқлигидир. Масалап, бизнипг эътиборимизни даставвал ўзига жалб цилаётгап ҳолда, пул товарларга айлаиади, бу товарларнинг 6πp→6πpπ билап боғланиши эса унумли капиталиииг патурал форма- сипи ташкил қилади, шу сабабли капигалистик ишлаб чиқариш процессинипг иатижасини яширип ҳолда, имконият ҳолида ўз ичи- га олган бўлади.

Π-T∖jjβ да пул капитал фуикциясипп бажарувчп пулпипг бир қисми, шу муомаланинг ўзини ўтагаилиги учуп, шундай функ- цияпи бажаришга ўтадики, бу фупкцияда пулнинг капиталлик ха- рактери йўқолиб, унииг пуллик характеригина қолади. Пул капитал П нинг муомаласи П—Ив га ва П—И га, пшлаб чиқариш восита- лари сотиб олишга ва иш кучи сотиб олишга бўлинади. Иш кучи

I БОБ. — ПУЛ КАПИТАЛНИНГ ДОИРАВИЙ ОБОРОТИ

31

б олиш актининг ўзини кўриб чиқайлик. Капиталист томони- Ц—И — пш кучининг сотйб олинишидир; иш кучининг эгаси a∏ ишчп томонидаи эса, бу — иш кучининг сотилишидир, буни бз бу ерда меҳнатнпнг сотилишидир, деб ҳам айта оламиз, чун- nιπ ҳаци Ф°Рмаси илгаридан фараз дилинади. Сотиб олувчи учун (≈∏-I1) бўлган нарса сотувчи (ишчи) учун, ҳар цапдай со- тиб олиш вадтидагидек бу ўринда ҳам, И—П ( = Т—П) дир, унинг ш кучининг сотилишидир. Бу — товар муомаласининг биринчи босқичи, ёки товарнинг бирипчи метаморфозасидир («Капитал», I китоб, Ш 6o,6, 2а); бу — меҳнат сотувчи киши томопидап ўз то- варини пул формасига айлантиришдир. Ана шу тариқада цўлга кир- гап пулни ишчи ўз эҳтиёжларипи цоидирувчи маълум миддор то- варга, истеъмол буюмларига сарф қилиб боради. Демак, унинг това- ри қиладигап муомала умуман олганда И—П—Т шаклида, яъни биринчидан. II—П (= Т—П) ва, иккинчидан, П — Т шаклида на- моён бўлади; демак, оддий товар муомаласи Т — П — Т пипг уму- мий формаси шаклида памоён бўлади, Т — П — Т да эса пул бир лаҳзагина роль ўйновчи оддий муомала воситаси бўлиб, товарни то- варга айирбошлашда оддий воситачи бўлиб чиқади.

П—II пул капитални унумли капиталга айлаптиришнинг ха- рактерли моментидир, чунки бу — пул формасида авансланган дий- матнинг ҳақпқатан капиталга, қушимча қиймат ҳосил қиладиган цийматга айланиши учун муҳим шартдир. П — Ив акти П—И тида сотиб олинган меҳнат массасини реализация қилиш учун рурдир. Шунинг учун ҳам П — И акти бу нуқтаи назардан I тобнинг II бўлимида, «Пулнинг капиталга айланиши»да кўриб қилган эди. Бу ерда эса масалани бошқа нудтаи назардан, яъни питалнинг кўриииш формаси бўлган пул капиталга нисбатан ҳам алоҳида кўриб чидмоқ зарур.

П—И актипинг капиталистик ишлаб чиқариш усули учун ха- рактерли эканлиги умуман эътироф қилииади. Лекин бу асло юқо- рида келтирилган сабаб туфайли, яъни иш кучи сотйб олиш шун- дай битимдирки, бу битимда иш кучининг баҳосини, иш ҳақини доплаш учун зарур бўлганидан ортиқ меҳнат сарфланиши шарт қилиб дўйилади, демак, аванслапган қийматни капиталлаштириш учуп ёки,— бу ҳам ўша гапнинг ўзи,— қушимча қиймат ишлаб чи- i∖apππι учун асосий шарт бўлган қўшимча меҳнат сарфлаииши шу битимда шарт қилиб қўйилади, деган сабаб билаи эътироф дилин- майди. Йўқ, П—И акти аввало ўз формаси туфайли характерли деб эътироф дилипади, чуики меҳнат иш ҳақи формасида пулга сотиб олинади, бу эса пул хўжалигининг аломатидир.

Бу ерда ҳам характерли деб ҳисобланган нарса форманинг ирра- Ционаллиги эмас. Аксинча, бу иррационалликни кўрмайдилар. Ир- рационаллик эса шундан иборатки, диймат ҳосил қилувчи элемент бўлган меҳнатнинг ўзи дийматга эга бўла олмайди, шу еабабли муайян мивдордаги меҳнат ҳам меҳнатнинг баҳосида, унинг муайян МиВДордаги пул билан эквивалентлигида ифодаланувчи джйШтга ак- за- ки- чи- ка-

32

БИРИНЧИ Б^ЛИМ — КАПИТАЛ МЕТАМОРФОЗАЛАРП

эга бўла олмайди. Лекин биз биламизки, иш ҳақи шупчаки хаспўш- лапгаи формадир, шуидай формадирки, унда, масалан, иш кучииинг бир кунлик баҳоси шу иш кучи кун давомида ҳаракатга келтирган меҳиатнипг баҳоси бўлиб кўринади ва шу тарзда, бинобарин, мазкур иш кучинииг, айтайлик, 6 соатлик меҳнат давомида ишлаб чиқарган киймати унинг ўн икки соат ишлаши ёки ўн икки соатлик меҳнатп натижасида ҳосил бўлгап қийматнипг ифодаси бўлиб қолади.

П — II пул хўжалиги деб аталувчи хўжаликнииг характерлп хусусияти, унипг аломати деб ҳисобланади, чунки меҳнат бу хўжа- ликда шу меҳиат эгасииинг товаридир, шунииг учуп пул харидор- дир; демак, бу муносабат пул характерида бўлганлиги (яъни киши фаолияти сотиб олинадигаи ва сотиладигаи бўлганлиги) учун П—И пул хўжалигипипг характерли хусусияти деб ҳисоблапади. Аммо пул хизмат деб аталувчи нарсанинг харидори сифатида аллақачон майдопга чиқкан, лекин шунга қарамай, П ҳам пул капиталига айлапгап эмас, хўжаликиииг умумий характери ҳам ўзгаргап эмас.

Пулпипг цандай хил товарга айланиши пул учуи мутлақо аҳа- миятсиздир. Бу — барча товарлар ялпи эквивалентинипг формаси- дир; товарлар эса ўз баҳолари билан муайян пул суммасини хаёлан кўрсатадилар, ўзларипинг пулга айланишларипи кутадилар ва? фа- кат пул билан ўз ўринларини алмаштиргач, шуидай формага кира- диларки, бу формада улар ўз эгалари учуп истеъмол қийматларига айлана оладилар. Бииобарип, модомики ўз эгасининг товари бўлган пш кучп бозорда мавжуд бўлар экан ва, шу билан бирга, бу товар меҳиат учуи ҳақ тўлаш формасида, иш ҳақи тўлаш шаклида соти- лар экан, упи сотиб олиш ва сотиш бошқа бирон товарни сотиб олиш ва сотишдап бироп-бир ажойиб хусусияти билан фарқ қил- майди. Характерли томон товарпииг — иш кучининг — сотиб оли- пиши мумкпилигида эмас, балки иш кучинипг товарлигидадир.

Ишлаб чиқаришнинг буюм факторлари ва шахсий факторлари товарлардап иборат бўлгаплиги учуп, капиталист П—T∖j∕β йўлп билап, пул капиталпи унумли капиталга айлантириш йўли билан ана шу факторларнипг цўшилишига муваффақ бўлади. Агар пул ўз эгаси учуп бириичи марта унумли капиталга айлапаётган, ёки пул капитал вазифасипи бирипчи марта бажараётгап бўлса, уида пул эгаси иш кучипи сотиб олишдап илгари даставвал пшлаб чиқа- риш воситалари, ишлаб чиқариш бииолари, машипа ва ҳоказолар сотиб олиши лозим; чунки иш кучи унинг ихтиёрига ўтмасдан ол- дин, упдан иш кучи сифатида фойдаланмоқ учуп, шу пул эгасининг қўлида ишлаб чиқарпш воситалари мавжуд бўлиши керак.

Капиталист томопидап қараганда масала апа шупдай.

I БОБ. — ПУЛ КАПИТАЛНИИГ ДОИРАВИЙ ОБОРОТИ

33

алоҳида ҳолда бўлгаиида ундан шу иш кучи эгаси учуп истеъмол кийматлари ҳосил қилиш мацсадларида ҳам бевосита фойдаланиб бўлмайди, пшчи сотиб тирикчилик қила оладигап товарларпи иш- чаб чиқариш мақсадларида ҳам бевосита фойдаланиб бўлмайди. Ле- кип иш кучи сотилиш натижасида ишлаб чиқариш воситалари би- лап боғлангап ҳамопо, у ҳам, ишлаб чиқариш воситалари силгари, пш кучипи сотиб олгап кишипипг уиумли капиталинипг бир қисмп бўлиб цоладп.

Шунинг учуп ҳам, гарчи П — И актида пул эгаси билан иш кучи эгасп бир-бирларига писбатап харидор ва сотувчи сифатида бўлсалар-да, пул эгаси ва товар эгаси сифатида бир-бирларига қа- рама-қарши турсалар-да ва, демак, бу жиҳатдал бир-бирлари билан оддий пул мупосабатида бўлсалар-да,— шунга қарамай, харидор аввал бошданоқ ишлаб чиқариш воситаларинипг ҳам эгаси бўлиб майдопга чиқади, бу ишлаб чиқариш воситаларп эса иш кучи эга- сипипг ўз иш кучиии упумли сарфлаши учуп буюм шарт-шароити- ни ташкил этади. Бошқача қилиб айтгаида, апа шу ишлаб чиқа- риш воситалари иш кучи эгасига, бировпипг мулки сифатида, ηapa- ма-қарши туради. Иккинчи томопдап, меҳпат сотувчи харидорга, бировиипг пш кучи сифатида, қарама-қарши туради; бу иш кучи эса харидоршшг ихтиёрига ўтиши, унинг капитали ҳақиқатан упумли капитал сифатида ўзини иамоеи цила олиши учуп ўша ха- ридорнипг капиталига цўшилиши лозим. Демак, капиталист билан ёлланувчи пшчи бпр-бирига царама-қарши тургап пайтдаёқ капита- лист билал ёллалувчи ишчи ўртасида синфий мупосабат П — И (ишчи томопидап И — П) актида мавжуддир ва шартдир. Текши- рплаётгап акт — сотиб олиш ва сбтишдан, пул муносабатидан, лекин шундай сотпб олиш ва сотишдап иборатки, бунда харидор дегаида капиталист, сотувчи деганда эса ёллапувчи ишчи кўзда тутилади; демак, бу муносабат иш кучипи реализация қилиш учуп зарур ша- роитиипг — тприкчилик воситалари ва ишлаб чиқариш воситалари- ιiHiιr — бировпииг мулки сифатида иш кучи эгасидан ажратиб цў- пилганлигидап келиб чиққандир.

34

БИРИНЧИ БТЛИМ — КАПИТАЛ МЕТАМОРФОЗАЛАРИ

ҳам харидор ихтиёрида бўлади, бу функциянипг чегаралари эса иш кучининг баҳосини такрор ишлаб чи^ариш учуп зарур бўлгаи меҳ- нат миқдорининг чегаралари билан асло бир хилда бўлмайди. Ка- питалистик муносабатнипг ишлаб чиқариш процессида намоён бў- лишига сабаб фақат шуки, бу муносабат муомала актида, сотувчи билан харидорнипг бир-бирига қарама-қарши бўлпб туришига са- баб бўлувчи турлича асосий иқтисодий шароитларда, уларнииг сии- фий муносабатларида ўз-ўзидап мавжуддир. Бу мупосабат пулпипг моҳиятидаи келиб чиқмайди; аксинча, фақат мазкур мупосабатпинг мавжудлиги пулнипг оддий фуикциясипи капитал функциясига ай- лантира олади.

Пул капиталпи тушунишда (пул капитал бу ерда қапдай функ- цияни бажараётган бўлса, биз ҳам уни ҳозирча факат ама шу му- айян функция чегарасидагииа текширмовдамиз) одатда икки хато фикр учрайди ёки бир-бири билан чатишпб кетадп. Биринчидан, капитал қиймат пул капитал сифатида бажараётган ва у пул фор- масида бўлганлиги учунгина бажариши мумкип бўлган функциялар капитал цийматнинг капиталлик характеридаи келиб чиқади, деб янглиш хулоса чиқарадилар, ваҳолапки, бу функциялар капитал цийматнинг пул ҳолатида бўлишидангина, унинг пул сифатида на- моён бўлиш формасидаигина келиб чиқади. Ниҳоят, иккинчидан, аксинча: пул функциясининг ўзига хос мазмупи, айпи вақтда бу функцияни капитал фупкциясига айлантирувчи апа шу ўзига хос мазмун пулнинг моҳиятидан келиб чиқади, деган хулоса чиқаради- лар (шунинг учун ҳам пул капитал билан аралаштирпб юборила- ди), ваҳоланки, пул капиталнинг функцияси, бу ерда П — И акти бажарилган вақтдагидек, ижтимоий шароитнинг мавжуд бўлишиии кўзда тутади, бу ижтимоий шароит эса оддий товар муомаласида ва упга хос пул муомаласида асло мавжуд эмас.

Қуллар сотиб олиш ва сотиш ҳам ўз формаси жиҳатидан товар- лар сотиб олиш ва сотишнинг худди ўзгинасидир. Лекин цулчилик мавжуд бўлмаса, пул бу функцияни бажара олмайди. Қулчилик мавжуд экан, пулни қул сотиб олишга сарф қилиш мумкин. Аксин- ча, сотиб олувчининг қўлида пул бўлиши цулчиликни вужудга кел- тириш учун сира ҳам кифоя қилмайди.

Ўз иш кучини сотиш (ўз меҳнатини сотиш формасида, ёки иш ҳақи формасида) айрим бир ҳодиса бўлмасдан, балки бутуп жа- мият кўламида товар ишлаб чиқаришнипг ҳал қилувчи шарт-ша- роити бўлганлиги, демак, пул капиталнинг бу ерда текширилаётгаи y∕τj

П—Т ∖∏β функциясини жамият миқёсида бажариши,— бу ҳолат ишлаб чиқариш воситалари билан иш кучининг дастлабки цўши- лишини бузйб юборган шундай тарихий процессларнп кўзда тута- дики, бу процесслар натижасида ишчилардан иборат жуда кўп халц, ишлаб чиқариш воситаларининг эгалари бўлмагаи кишилар ишчи бўлмаган кишиларга, ана шу ишлаб чиқариш воситалари- нинг эгаларига қарама-қарши турмовда. Шу билан бирга, иш кучи-

I БОБ. — ПУЛ КЛПИТАЛНИНГ ДОИРАВИЙ ОБОРОТИ

35

ишлаб чиқариш воситалари билан цўшилиши мана шу қўши- Ниш бузилиб кетганга цадар қандай формада бўлганлиги: ишлаб Ликариш воситаси сифатпда ишчининг ўзи бошқа ишлаб чиқариш Ч0Ситалари жумласига кирар эдими, ёки шу ишлаб чицариш воси- таларининг эгаси эдими, бу — мутлақо аҳамиятсиздир.

актига асос бўлган маса-

Шупдай қилиб, бу ерда

ланинг моҳиятп тақсимотдир; бу — истеъмол буюмларииипг тақси- моти деган оддий маънодаги тақсимот эмас, балки ишлаб чиқариш- нинг ўз элементларининг тақсимотидир. Бунда буюм факторлари, бир томонда копцентрациялашган, улардан ажратиб қўйилган иш кучи эса иккинчи томонда концентрациялашган.

Демак, П — И актииипг ялпи ижтимоий актга айлаиишига қа- дар ишлаб чицариш воситалари, упумли капиталиииг предмет цис- ми, ишлаб чиқариш воспталари сифатида, капитал сифатида, ишчи- га царама-қарши туриши керак.

Биз илгари шуни кўрдикки29, вужудга келгап капиталистик иш- лаб чиқариш ўз тараққиётида бу бўлинишни такрор ҳосил қилиб- гииа цолмайдп, балки бу бўлиниш умуман ҳукмронлик қилувчи пжтимоий ҳолатга айлапгуича уни муттасил кеигайтириб ҳам бора- ди. Лекин бу масалашшг яна бир томопи бор. Капиталнипг пайдо бўлиши ва ишлаб чиқаришни ўзига бўйсупдириши учун савдонинг маълум даражада тараққпй топиши ва шу сабабли товар муомала- синииг ҳам, демак, товар ишлаб чицаришнинг ҳам ривож топиши шартдир, чунки агар буюмлар сотиш учун, демак, товар спфатида ишлаб чиқарилмаса, улар муомалага товар бўлиб кира олмайди. Ле- кин товар ишлаб чицариш фақат капиталистик ишлаб чиқариш асосидагипа ишлаб чицаришнинг нормал, ҳукмрои типидир.

Деҳқопларпииг озод қилиниши деб аталмиш тадбир натижасида ўз хўжаликларинп эрксиз крепостной ходимлар ўрнига ҳозир ёл- ланма ишчилар кучи билан юргизаётган рус ер мулкдорлари икки парсадап шикоят цилмоцдалар: бириичидан, пул капитал етишма- ётганлигидап полимоқдалар. Улар, масалан, мапа бупдай дейди- лар: ҳосилнп сотишдан олдин ёлланма ишчиларга анча катта миқ- дорда ҳақ тўлашга тўғри келаяпти, биринчи шартиипг, пақд пулпипг етмагапи худди апа шуида сезилиб қолмоқда. Ишлаб чиқа- ришни капиталистпк тарзда юргизмоқ учун капиталнинг пул фор- масида, яъпц пш ҳақи тўлаш учун зарур бўлгап пул формасида доимо мавжуд бўлиши керак. Бироц ер эгалари буидап хотиржам бўлишлари мумкин. Ҳамма нарсанинг ўз вақти бор, сапоат капита- листининг ихтиёрида эса эиди фақат унипг хусуспй пулигина эмас, балки Γargent cles autres* ҳам бор.

Лекии иккинчи шикоят характерлироқ: гарчи пул мавжуд бўл- Са ҳам, исталгаи вацтда сотиб олиииши мумкии бўлгаи иш кучини топиш мумкни эмас, чунки -қишлоқ жамоасипинг умумий ер эгали- ги натижасида рус цишлоқ хўжалик ишчиси ўз ишлаб чиқариш во-

36

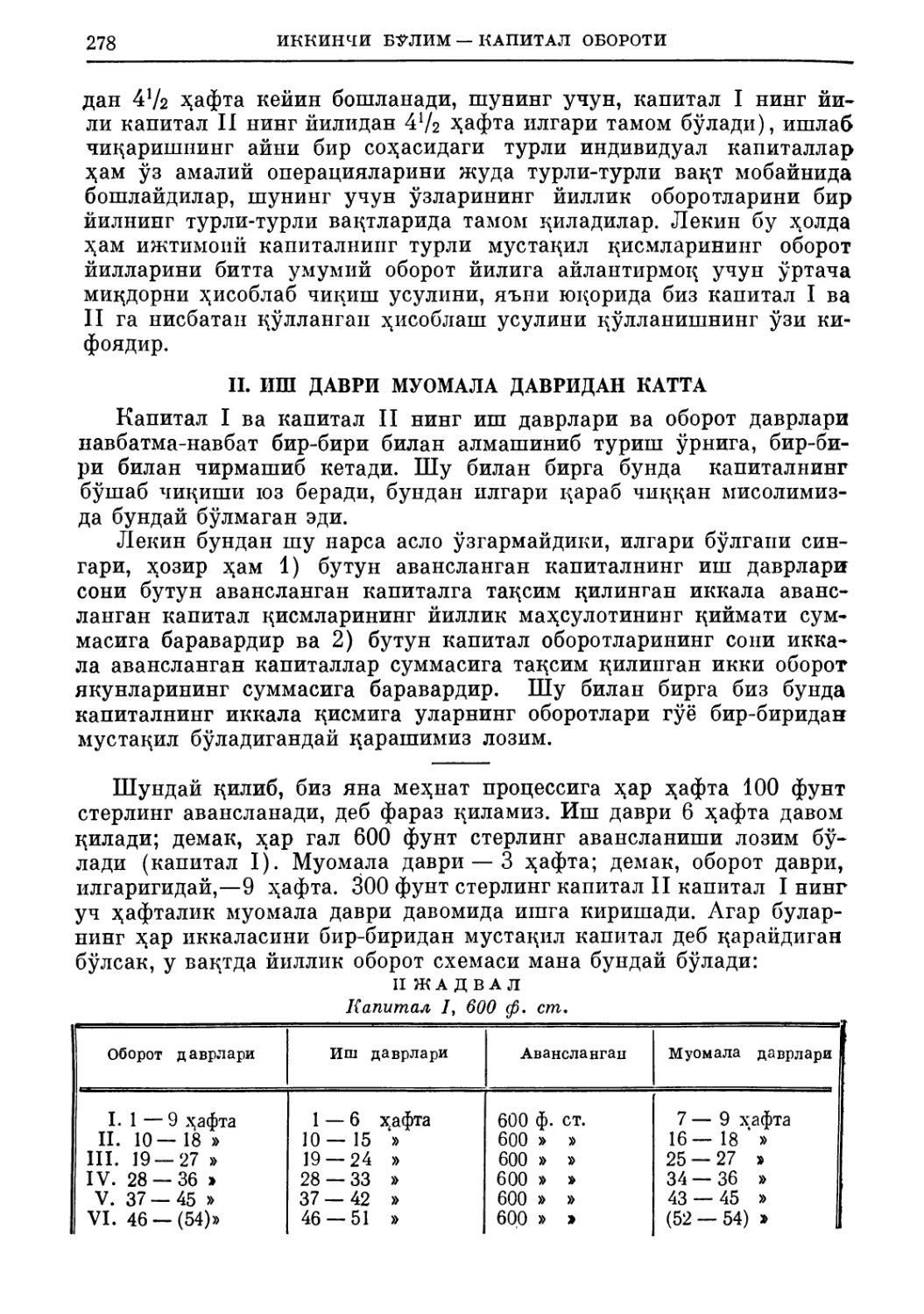

БИРИНЧИ ЕЎЛИМ — КАПИТАЛ МЕТАМОРФОЗАЛАРИ

ситаларидап ҳали батамом ажралгаи эмас, шунинг учун ҳам у ҳа- ли сўзнинг том маъноси билаи «эркин ёлланма ишчи» эмас. Аммо эркип ёллапма ишчипинг жамият миқёсида мавжуд бўлиши П—Т, пулнипг товарга айланиши пул капиталнинг унумли капиталга ай- лапишидан иборат бўлиши учун зарур шартдир.

Бипобарин, мутлақо равшапки, пул капитал доиравий обороти учун формула бўлгап П — Т ... У ... Т' — П' капитал доиравий оборотипинг фақат тараққий топган капиталистик ишлаб чиқариш асосида ўз-ўзидап тушуиарли формасидир, чуики бу форма ёллан- ма ишчилар синфипипг жамият миқёсида мавжуд бўлишини кўзда тутади. Капиталистик ишлаб чиқариш, юқорида кўргапимиздек, фа- қат товар ва цўшимча қиймат ишлаб чиқариш билангина чеклан- майди; у ёлланма ишчилар сиифипи муттасил кенгайиб борадиган кўламда такрор ҳосил қилиб туради ҳамда бевосита ишлаб чиқа- рувчиларпинг аксар кўпчилигини ёллапма ишчиларга айлаитиради. Шушшг учуи ҳам ёллапма ишчилар синфииинг доим мавжуд бўли- шп П — Т... У... Tf—IT доиравий оборотипинг амалга ошуви учун бпринчп шарт бўлганлигидан, бу доиравий оборот упумли капитал формасидаги капиталиипг мавжуд бўлишипи тақозо қилади ва шу сабабли унумли капитал доиравий обороти формасинп ҳам кўзда тутадп.

II. ИККИНЧИ БОСҚИЧ. УНУМЛИ КАППТАЛ ФУИКЦИЯСИ

Капиталпипг бу ерда текширилаётган доиравий обороти муома- ла акти П — Т дап, пулпинг товарга айлапишидап, сотиб олишдан бошлапади. Демак, муомала Т — П дап иборат қарама-қарши мета- морфоза билан, товариииг пулга айланиши, сотиш билап тўлдири- лиши керак. Лекип П — T∖jjβ актипипг бевосита патижаси пул формасида аваислаигап капитал қийматнинг муомаласидаги узи- лишдир. Пул капитал упумли капиталга айлантирилгаплиги сабаб- ли капитал қиймат шупдай патурал формага кирадики, бу формада у муомалапи давом эттира олмайди ва истеъмолга кириши, яъни упумлп пстеъмолга кириши керак. Иш кучини истеъмол қилиш, яъпи меҳпат, фақат меҳпат процессидагина реализация қилинишп мумкип. Капиталист ишчипи товар тариқасида қайтадан сота ол- майди, чунки ишчи капиталистшшг цули эмас ва чунки капиталист ишчинипг иш кучидап маълум вацт ичида фойдалапишпигина co- тиб олгаи, холос. Иккиичи томопдап, капиталист ишлаб чиқариш воситаларидап товарлар барпо цилувчи фактор сифатида фойдала- нишга иш кучини мажбур қилгапидагииа шу иш кучидап фойдала- па олади. Демак, бириичи босқичнипг натижаси — капиталнииг иккипчи босқичига, уиумли босқичига киришдир.

1 БОб. _ пул КАПИТАЛНИНГ ДОИРАВИЙ ОБОРОТИ

37

пинчи босқич, яъни пул капиталнинг унумли капиталга айланишиГ иккинчи босқичнинг замини ва унга кириш фазаси, упумли капи- тал иш кўрадигаи даврга кириш фазасидир, холос.

∏-T∖∏β акти ШУПИ кўзда тутадики, бу актпи бажарувчп ин- дивидуум бирор истеъмол формасидаги қийматларпипггипа эгаси бўлиб қолмайди, у бу қийматларга пул формасида ҳам эга бўлади, У пулдордир. Аммо бу акт айнаи пул беришдап иборат, шупииг

учун сарф қилипиш акти иатижасида пул упипг қўлига implicite* цайтиб келгаплиги учуигипа ипдивидуум пул эгаси бўлиб колаве- ради. Ваҳолапки, пул фақат товарлар сотилиши патижасдагипа унипг қўлига дайтиб кела олади. Демак, бу акт мазкур ипдпвидуум- пипг товар ишлаб чиқарувчи бўлишипи тақозо қилади.