/

Похожие

Текст

Mathias Hennemann

Steuerung

öffentlich geförderter

Forschungs- und

Entwicklungsprojekte

Steuerung öffentlich geförderter

Forschungs‐ und Entwicklungsprojekte

Mathias Hennemann

Steuerung

öffentlich geförderter

Forschungs‐ und

Entwicklungsprojekte

Mit einem Geleitwort von Prof. Dr. Andreas Hoffjan

Mathias Hennemann

Technische Universität Dortmund

Dortmund, Deutschland

Dissertation Technische Universität Dortmund, 2017

ISBN 978-3-658-19675-2

ISBN 978-3-658-19676-9 (eBook)

https://doi.org/10.1007/978-3-658-19676-9

Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen National

bibliografie; detaillierte bibliografische Daten sind im Internet über http://dnb.d-nb.de abrufbar.

Springer Gabler

© Springer Fachmedien Wiesbaden GmbH 2018

Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertung, die

nicht ausdrücklich vom Urheberrechtsgesetz zugelassen ist, bedarf der vorherigen Zustimmung

des Verlags. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen,

Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die Wiedergabe von Gebrauchsnamen, Handelsnamen, Warenbezeichnungen usw. in diesem

Werk berechtigt auch ohne besondere Kennzeichnung nicht zu der Annahme, dass solche

Namen im Sinne der Warenzeichen- und Markenschutz-Gesetzgebung als frei zu betrachten

wären und daher von jedermann benutzt werden dürften.

Der Verlag, die Autoren und die Herausgeber gehen davon aus, dass die Angaben und Informa

tionen in diesem Werk zum Zeitpunkt der Veröffentlichung vollständig und korrekt sind.

Weder der Verlag noch die Autoren oder die Herausgeber übernehmen, ausdrücklich oder

implizit, Gewähr für den Inhalt des Werkes, etwaige Fehler oder Äußerungen. Der Verlag bleibt

im Hinblick auf geografische Zuordnungen und Gebietsbezeichnungen in veröffentlichten Karten

und Institutionsadressen neutral.

Gedruckt auf säurefreiem und chlorfrei gebleichtem Papier

Springer Gabler ist Teil von Springer Nature

Die eingetragene Gesellschaft ist Springer Fachmedien Wiesbaden GmbH

Die Anschrift der Gesellschaft ist: Abraham-Lincoln-Str. 46, 65189 Wiesbaden, Germany

Geleitwort

Der Förderung von Forschungs- und Entwicklungsprojekten durch Zuwendungen auf Kostenbasis kommt in Deutschland eine hohe wirtschaftliche Bedeutung

zu. Umso erstaunlicher erscheint, dass sich dieser Thematik bisher vornehmlich

aus finanzwirtschaftlicher, juristischer und politischer Forschungsrichtung genähert wurde. Zur Adressierung dieser Forschungslücke befasst sich die Arbeit von

Herrn Hennemann in einer betriebswirtschaftlichen Betrachtung mit dem Steuerungsprozess von öffentlich geförderten Forschungs- und Entwicklungsprojekten.

Dabei verfolgt die Arbeit einen qualitativ-empirischen Ansatz, um sowohl theoretische als auch praktische Problemstellungen dieses Themenfeldes aufgreifen zu

können.

Sein Forschungsvorhaben bettet Herr Hennemann in übergeordnete Forschungsfragen ein. Dabei steht zunächst die Zusammenarbeit von Fördergebern

und Projektträgern im Fokus. Basierend auf ausführlichen theoretischen Vor

überlegungen betrachtet die Arbeit das Verhältnis mittels einer qualitativen Mehrfachfallstudie und kann dabei wesentliche Einflussfaktoren für die Steuerung des

Auftragnehmers Projektträger identifizieren. Des Weiteren werden ausführlich

praktische Problemstellungen eruiert und unter Zuhilfenahme des theoretischen

Bezugsrahmens wissenschaftlich analysiert. Hervorzuheben ist, dass Herr Hennemann bei seinen Ausführungen nicht auf der deskriptiven Ebene stehen bleibt. Er

überführt seine Beobachtungen zur Aufgabenauslagerung in der Projektförderung

in konzeptionelle Überlegungen für ein integriertes Steuerungssystem und erfüllt

damit einen ersten Teil des praktisch-normativen Wissenschaftsziel der Arbeit.

Neben dieser übergeordneten Thematik widmet sich die Arbeit ebenso der

konkreten operativen Umsetzung der Projektsteuerung. Herr Hennemann identifiziert auch hier unterschiedliche Einflussfaktoren und Problemstellungen. Dabei

werden die Ausführungen von der Fragestellung geleitet, wie der Staat im Rahmen der Projektförderung eine wirtschaftliche Mittelverwendung und gleichzeitig

V

VI

Geleitwort

eine effiziente Projektabwicklung gewährleisten kann. Unter Rückgriff auf das

systematisch aufgearbeitete Schrifttum zum F&E-Controlling leitet die Arbeit

verschiedene Handlungs- und Gestaltungsempfehlungen ab. Diese adressieren

sowohl das detaillierte Regelwerk wie auch die allgemeinen Förderbedingungen.

Die Arbeit vereint eine sehr gründliche theoretische Fundierung mit einem

sehr akribischenund stringenten Vorgehen. Dies ist umso mehr zu würdigen, als

dass die gewählte Thematik sowohl hinsichtlich der Literaturbasis als auch des

institutionellen Zugangs nur ausgesprochen schwer zu erschließen ist. Dabei

gelingt ihm im besonderen Maße der Spagat zwischen einer durchaus praktischen

Problemstellung „Wie kann ich die Steuerung und Kontrolle staatlich geförderter

F&E-Projekte verbessern?“ und dem akademischen Anspruch an eine Dissertationsschrift. Unter Berücksichtigung der dafür jährlich zur Verfügung stehenden

Milliardenetats können seine Anregungen einen wichtigen Beitrag zur Verbesserung von Effizienz und Effektivität der Forschungsförderung in Deutschland

leisten. Ich bin daher überzeugt, dass die Arbeit die breite und interessierte Leserschaft in Wissenschaft und Praxis finden wird, die ihr zusteht.

Prof. Dr. Andreas Hoffjan

Vorwort

Öffentlich geförderte F&E-Projekte sind durch hohe Aufgaben- und Umwelt

unsicherheit belastet. Gleiches gilt für das Forschungsprojekt Dissertation. Zur

Bewältigung dieser Unsicherheiten hat maßgeblich Prof. Dr. Andreas Hoffjan

mit seiner fordernden und fördernden Art sowie durch die Einräumung inhaltlicher und organisatorischer Freiräume beigetragen. Hierfür und für die jederzeitige Gesprächsbereitschaft möchte ich mich ganz herzlich bedanken. Ebenso gilt

mein Dank Herrn Prof. Dr. Andreas Wömpener für seine fundierten Hinweise und

die zügige Erstellung des Zweitgutachtens sowie Frau PD Dr. Susanne KirchhoffKestel für die Mitarbeit in der Prüfungskommission.

Empirische Forschungsprojekte sind darüber hinaus auf die Mitarbeit und

Unterstützung von Praktikern angewiesen. Meinen Einstieg in die Welt der Projektträger und Förderministerien haben maßgeblich Herr Magnus Milde, Herr

Uwe Juschka und Herr Detlev Steffens ermöglicht. Für ihre offene Kommunikation sowie konstruktive Unterstützung gebührt ihnen mein Dank. Zudem

haben sämtliche Interviewpartner durch ihre freundliche Gesprächsbereitschaft

und zahlreiche wertvolle Hinweise zum Gelingen der Dissertation beigetragen –

Danke.

Des Weiteren gilt mein Dank dem gesamten Team des Lehrstuhls Unternehmensrechnung und Controlling der TU Dortmund. Hervorheben möchte ich

Herrn Dr. Rouven Trapp, Frau Dr. Irene Trapp, Herrn Adrian Richter und Herrn

Jürgen Schmelting. Egal ob durch inhaltliches Feedback, offenen Gedankenaustausch oder Ablenkung in Kaffeepausen hat das Team die Zeit der Dissertation

entspannt. Frau Julia Sartor, Herrn Philipp Regelmann und Frau Johanna Ullmann danke ich zudem für ihre tatkräftige Unterstützung bei den zahlreichen

redaktionellen Aufgaben.

VII

VIII

Vorwort

Letztlich ist das Forschungsprojekt Dissertation aber nicht ohne die Unterstützung von Familie und Freunden zum Erfolg zu bringen – vielen Dank euch allen.

Besonders danken möchte ich meinen Geschwistern Hendrik und Carolin. Meiner Freundin Sophia gebührt zudem größter Dank für ihre ständige Unterstützung

und zahlreiche motivierende Worte und Taten. Den Grundstein allerdings haben

meine Eltern Johannes und Andrea gelegt. Ihnen sei diese Arbeit gewidmet.

Mathias Hennemann

Inhaltsübersicht

Abkürzungsverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

XVII

Abbildungsverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

XIX

Tabellenverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

XXI

1 Einleitung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1

2 Bundesstaatliche Förderung von F&E-Projekten . . . . . . . . . . . . . .

15

3 F&E-Projekte als betriebswirtschaftliches Erkenntnisobjekt . . . .

99

4 Theoretische Fundierung des Forschungsvorhabens . . . . . . . . . . . .

131

5 Methodisches Vorgehen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

153

6 Ergebnisse der empirischen Analyse . . . . . . . . . . . . . . . . . . . . . . . . .

181

7 Schlussbetrachtung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

311

Anhang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

323

Literaturverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

347

Gesetzes- und Normenverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

383

IX

Inhaltsverzeichnis

1 Einleitung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1.1 Zum Stellenwert der Förderung von Forschungs- und

Entwicklungsprojekten in Deutschland. . . . . . . . . . . . . . . . . . . . . . .

1.2 Forschungsbedarf im Rahmen der F&E-Projektförderung. . . . . . . .

1.3 Thematische Einordnung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1.4 Ziele der Untersuchung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

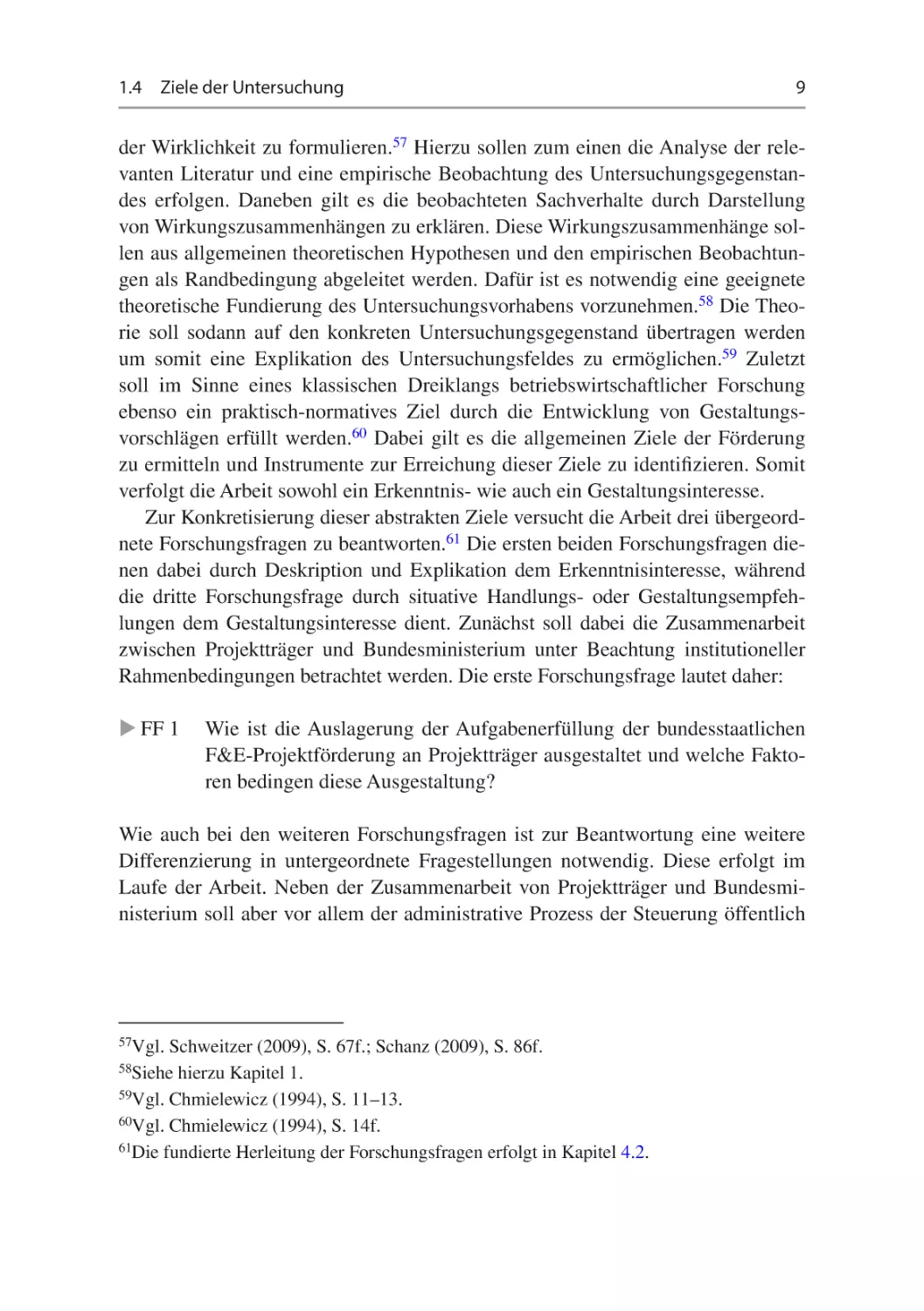

1.5 Fundierung und Darstellung des Gangs der Untersuchung. . . . . . . .

2 Bundesstaatliche Förderung von F&E-Projekten . . . . . . . . . . . . . . .

2.1 Anlass, Gründe und Ziele bundesstaatlicher F&E-Förderung. . . . . .

2.1.1 Marktversagen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.1.2 Politische Motivation. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.1.3 Ziele staatlicher F&E-Förderung. . . . . . . . . . . . . . . . . . . . . .

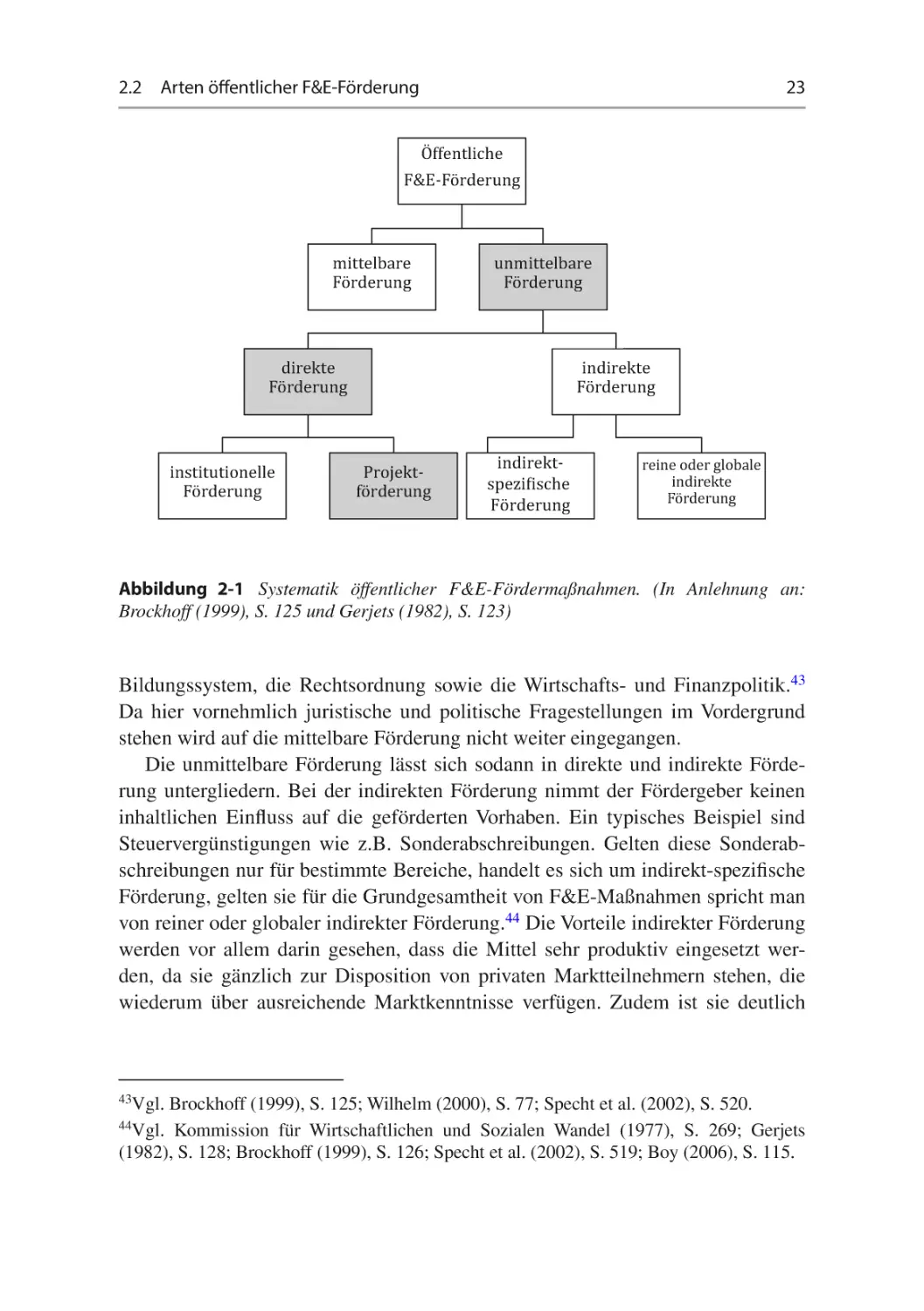

2.2 Arten öffentlicher F&E-Förderung . . . . . . . . . . . . . . . . . . . . . . . . . .

2.2.1 Differenzierung nach Umfang des Staatseinflusses. . . . . . . .

2.2.2 Differenzierung nach Inhalt der Förderung. . . . . . . . . . . . . .

2.3 Haushaltsrechtliche Grundlagen der Projektförderung durch

Zuwendungen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.3.1 Aufstellung des Haushaltsplans und Haushaltsgrundsätze. . . .

2.3.2 Begriffliche Abgrenzung von Zuwendungen. . . . . . . . . . . . .

2.3.3 Merkmale und Voraussetzungen haushaltsrechtlicher

Zuwendungen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.3.4 Ermittlung der Höhe einer Zuwendung. . . . . . . . . . . . . . . . .

2.3.4.1 Voraussetzungen zur Ermittlung der Höhe einer

Zuwendung auf Kostenbasis. . . . . . . . . . . . . . . . . .

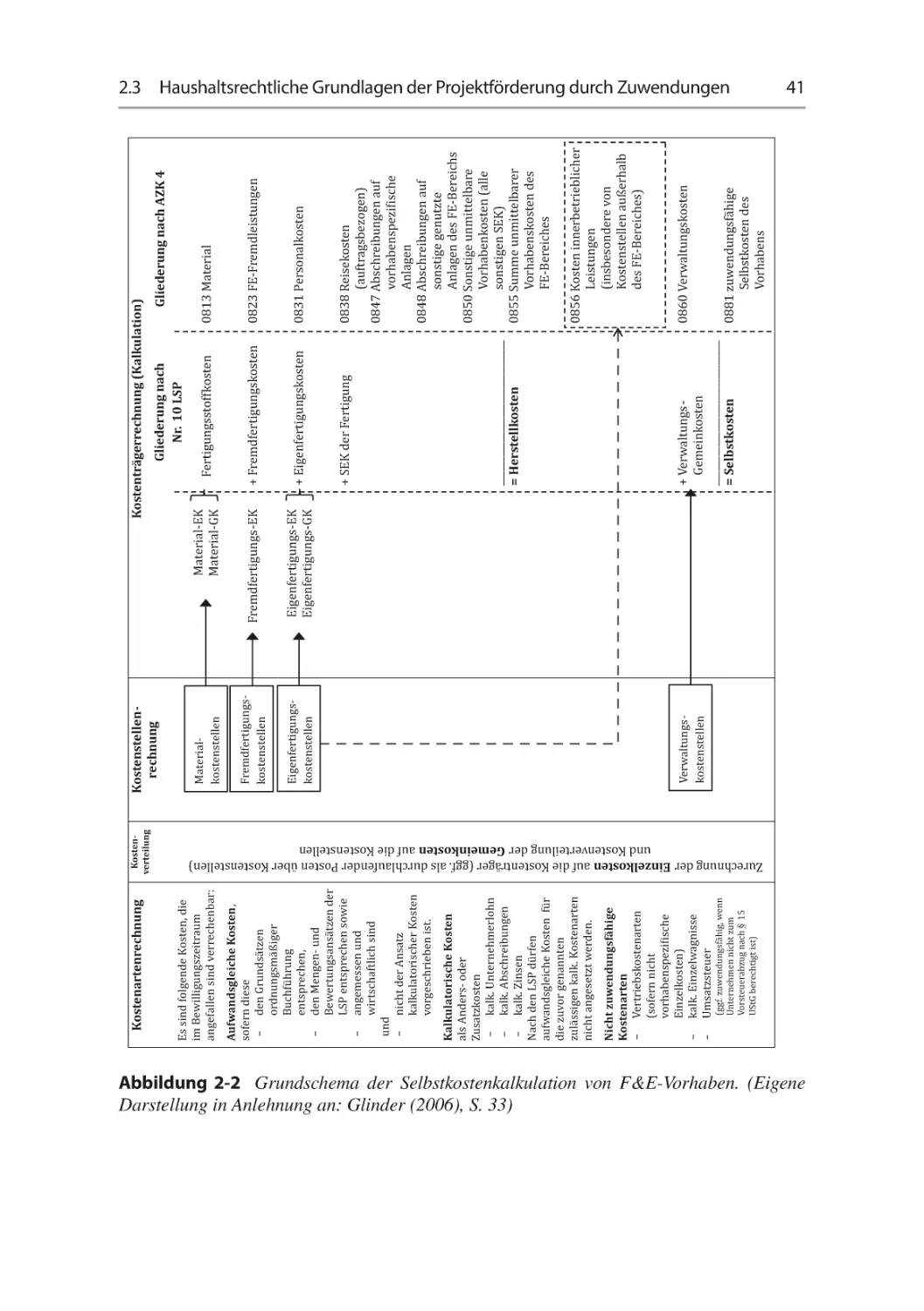

2.3.4.2 Zuwendungsfähige Kostenarten. . . . . . . . . . . . . . .

2.3.4.3 Verrechnung von Einzel- und Gemeinkosten. . . . .

1

1

3

5

8

10

15

15

16

19

21

22

22

25

27

28

29

32

34

34

37

39

XI

XII

Inhaltsverzeichnis

2.3.4.4 Pauschalierte Kalkulation. . . . . . . . . . . . . . . . . . . .

2.3.4.5 Verhältnis von Selbstkosten und Höhe der

Zuwendung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

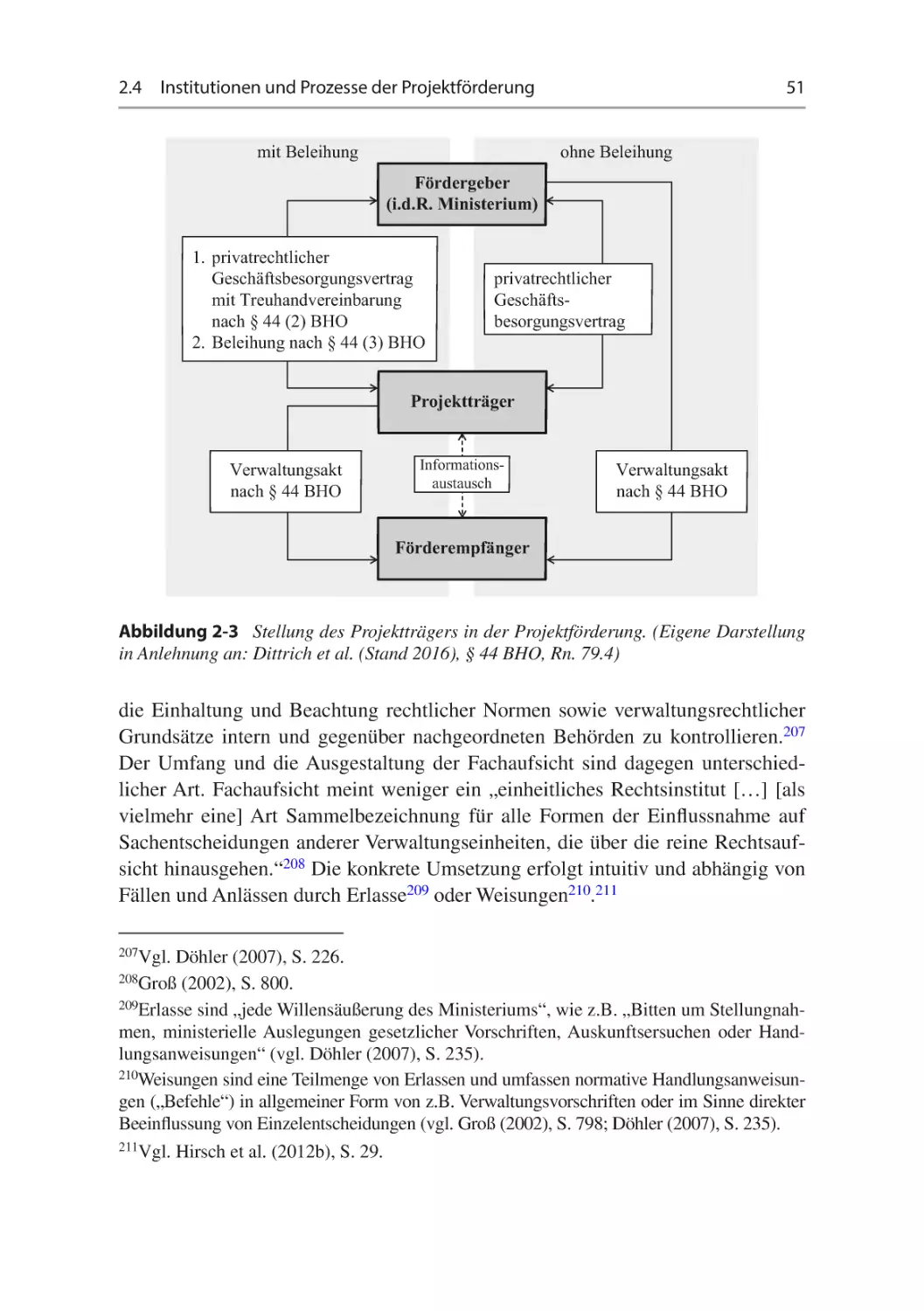

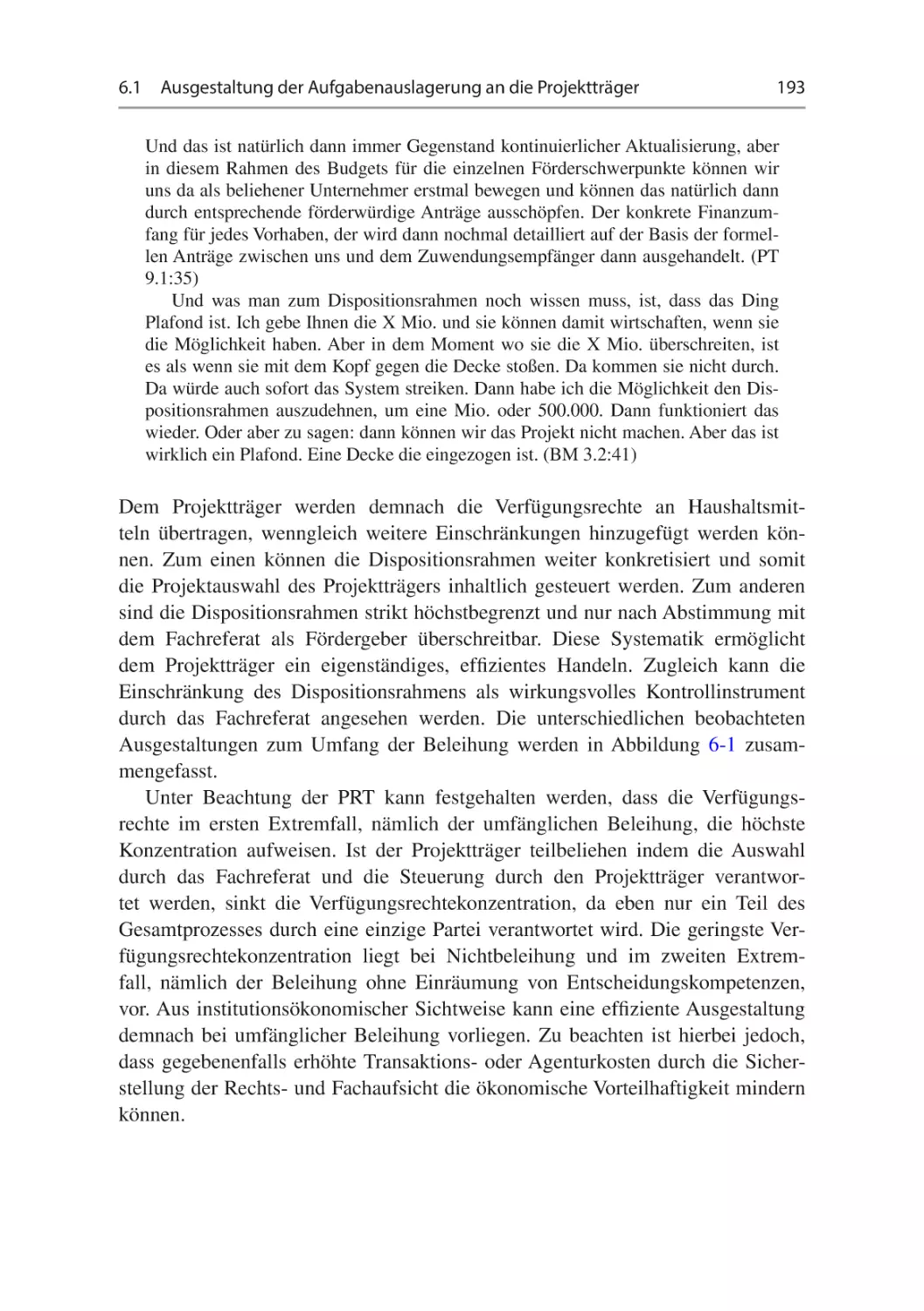

2.4 Institutionen und Prozesse der Projektförderung. . . . . . . . . . . . . . . .

2.4.1 Institutionen der Projektförderung. . . . . . . . . . . . . . . . . . . . .

2.4.1.1 Fördergeber. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.4.1.2 Projektträger. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.4.1.3 Förderempfänger. . . . . . . . . . . . . . . . . . . . . . . . . . .

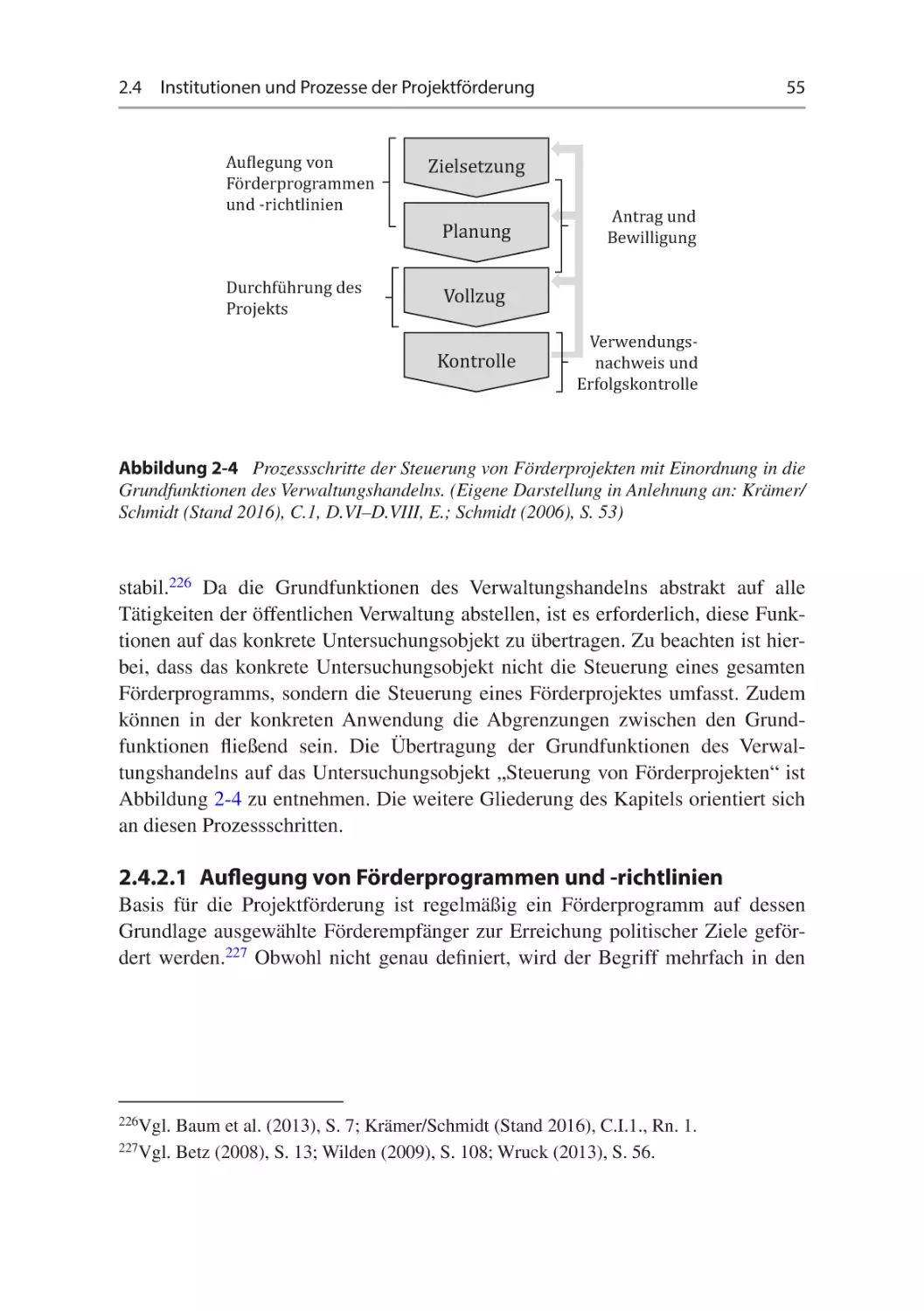

2.4.2 Administrativer Ablauf der Projektförderung . . . . . . . . . . . .

2.4.2.1 Auflegung von Förderprogrammen

und -richtlinien . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.4.2.2 Antrag und Bewilligung . . . . . . . . . . . . . . . . . . . . .

2.4.2.3 Durchführung des Projekts. . . . . . . . . . . . . . . . . . .

2.4.2.4 Verwendungsnachweis und Erfolgskontrolle. . . . .

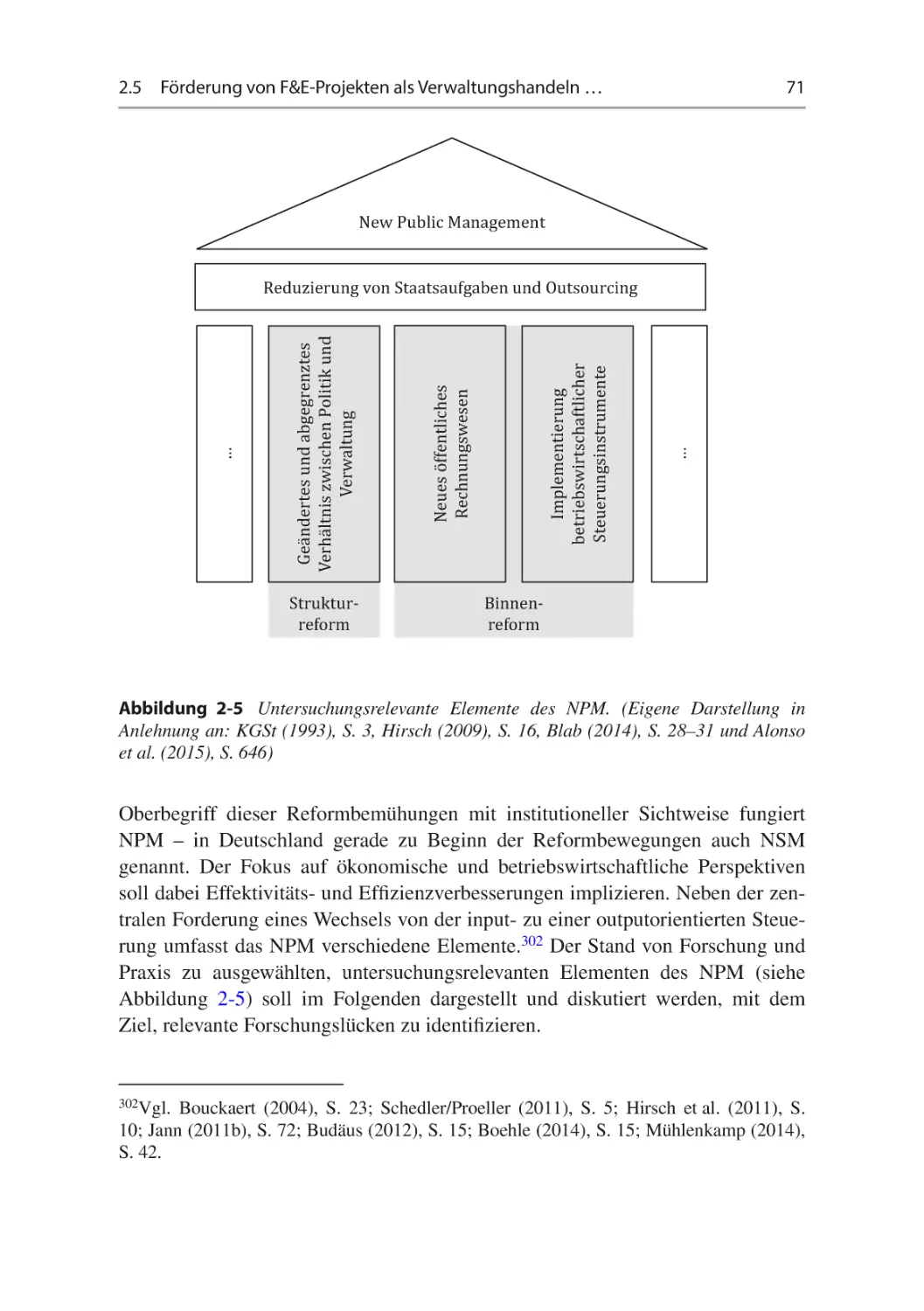

2.5 Förderung von F&E-Projekten als Verwaltungshandeln – Stand

der Forschung und Praxis. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.5.1 Reform des Verwaltungshandelns . . . . . . . . . . . . . . . . . . . . .

2.5.1.1 Reduzierung der Staatsaufgaben

und Outsourcing . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.5.1.2 Verhältnis von Politik und Verwaltung. . . . . . . . . .

2.5.1.3 Neues öffentliches Rechnungswesen . . . . . . . . . . .

2.5.1.4 Implementierung betriebswirtschaftlicher

Steuerungsinstrumente . . . . . . . . . . . . . . . . . . . . . .

2.5.2 Kritik an Förderprogrammen. . . . . . . . . . . . . . . . . . . . . . . . .

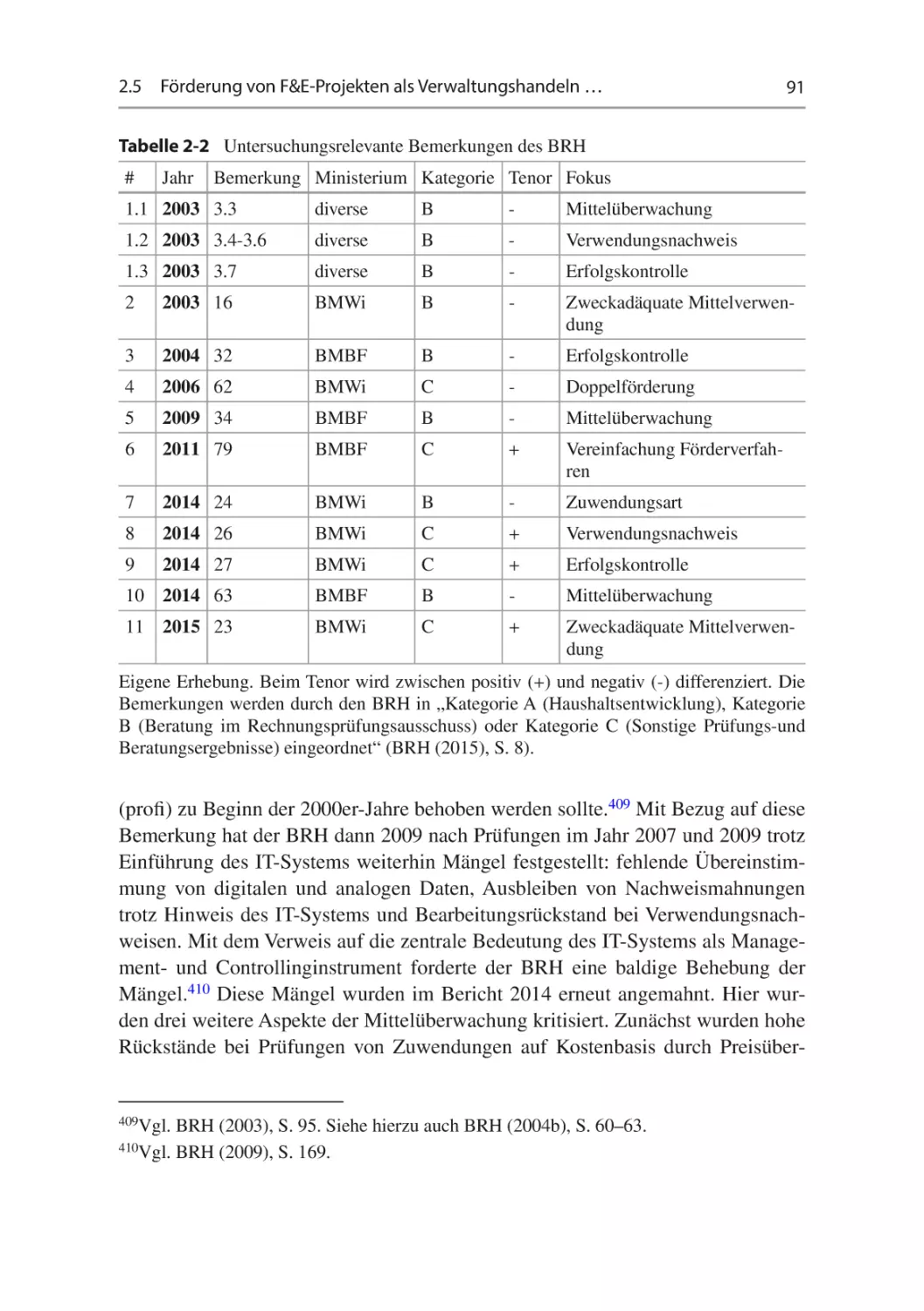

2.5.3 Beanstandungen des Bundesrechnungshofes. . . . . . . . . . . . .

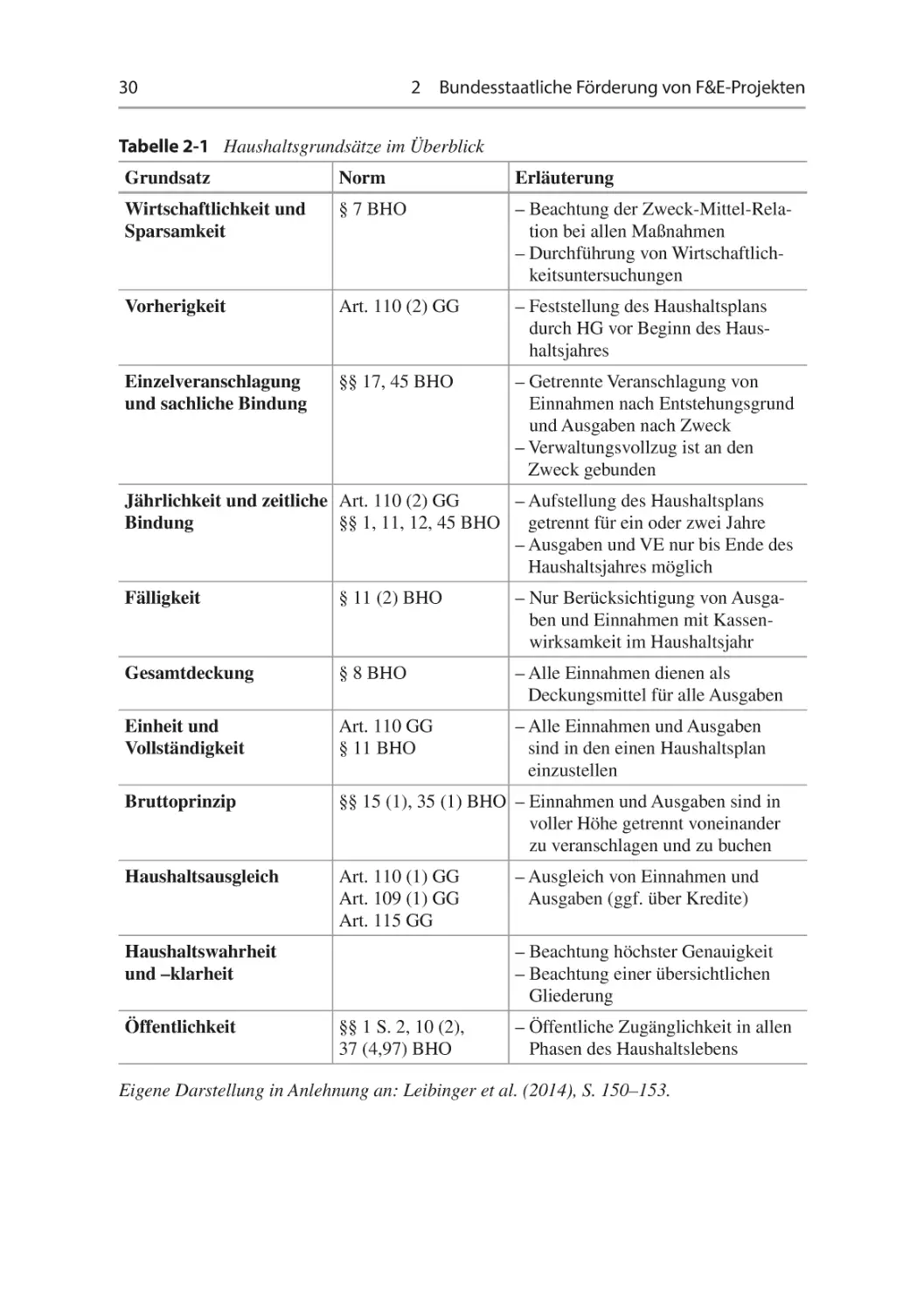

2.6 Zwischenfazit. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

40

78

81

88

94

3 F&E-Projekte als betriebswirtschaftliches Erkenntnisobjekt . . . . . .

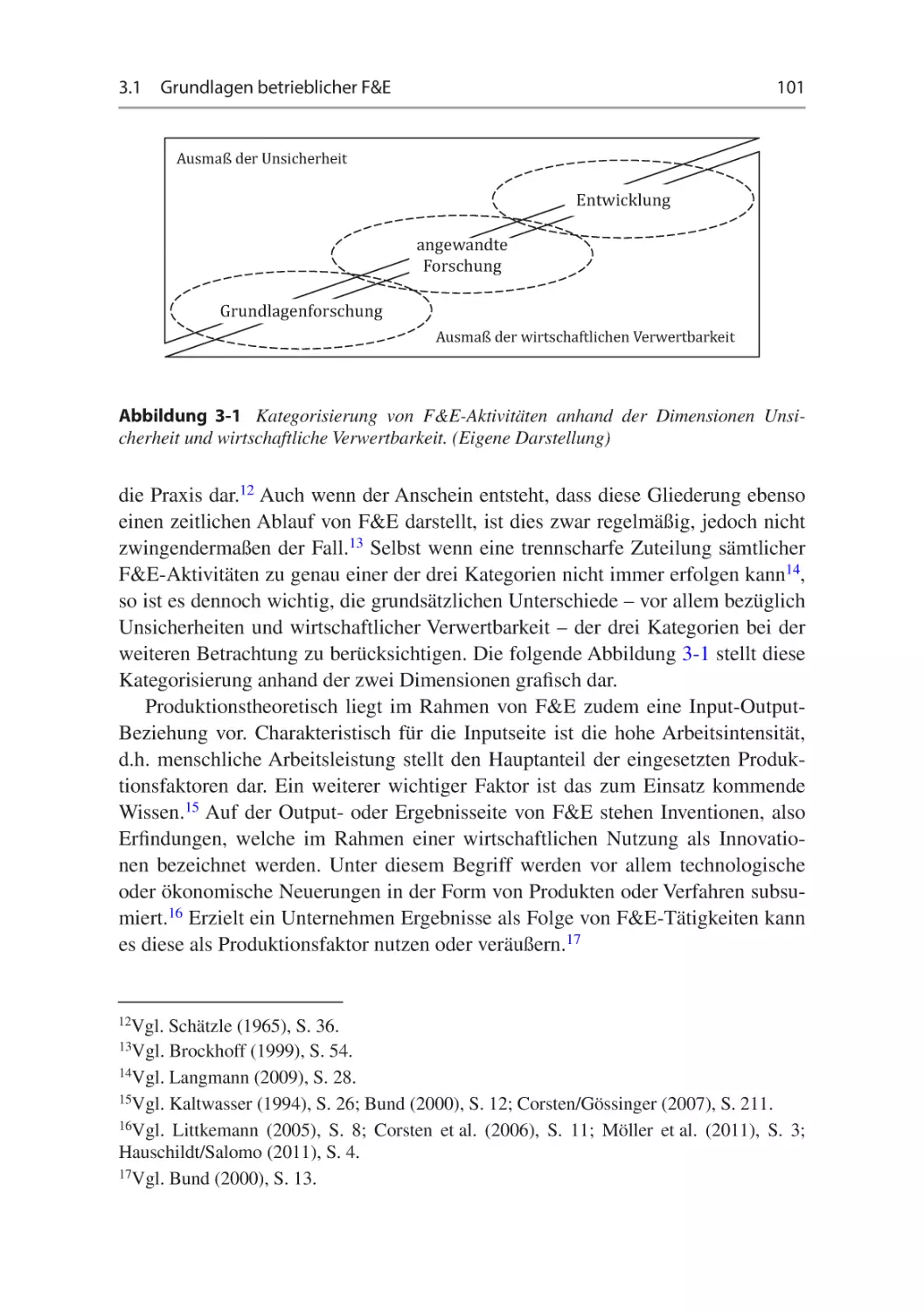

3.1 Grundlagen betrieblicher F&E. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3.1.1 Begriffe und Abgrenzung (betrieblicher) F&E . . . . . . . . . . .

3.1.2 Bedeutung und Ziele betrieblicher F&E . . . . . . . . . . . . . . . .

3.1.3 Management betrieblicher F&E. . . . . . . . . . . . . . . . . . . . . . .

3.1.4 Organisation betrieblicher F&E. . . . . . . . . . . . . . . . . . . . . . .

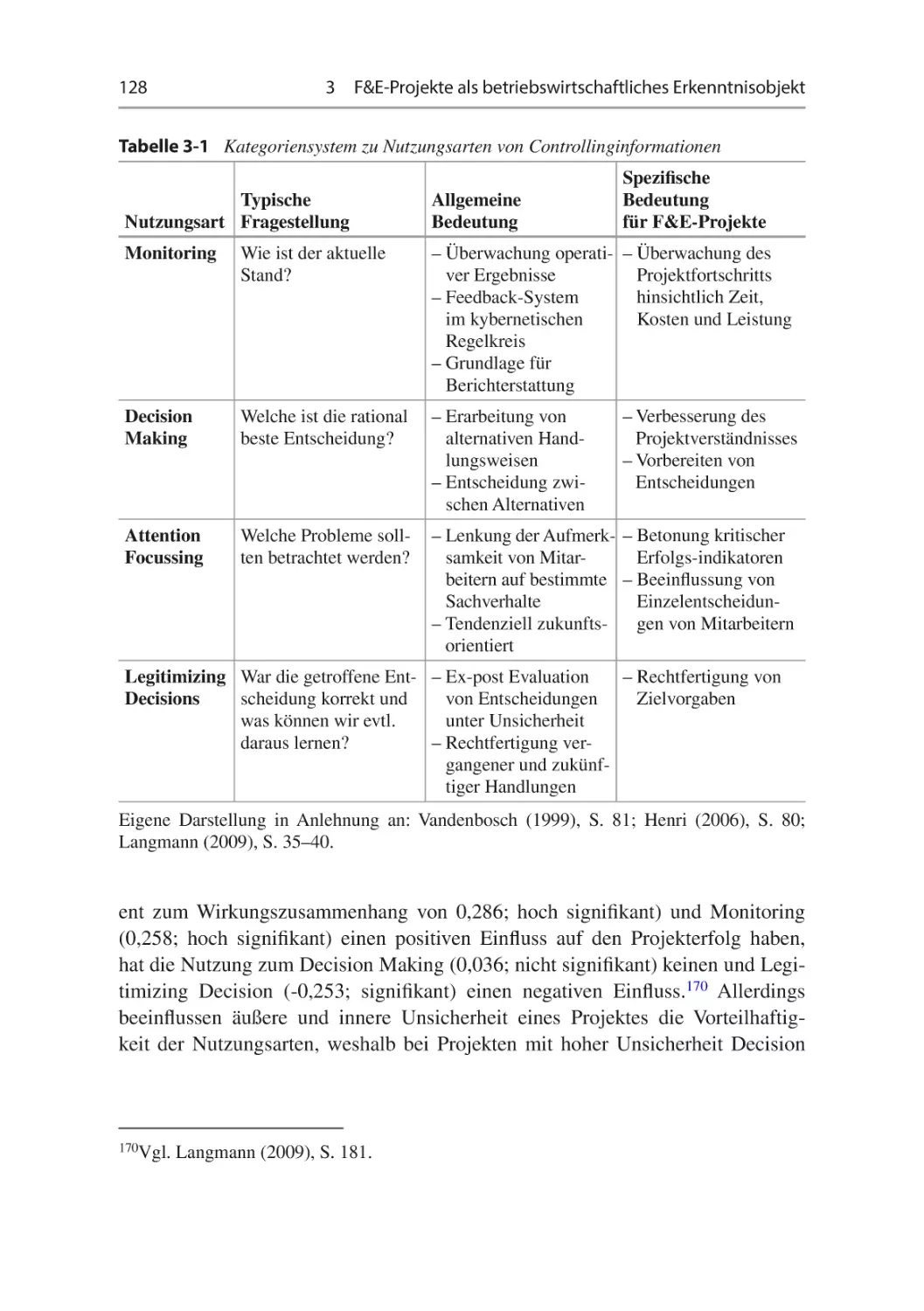

3.2 Controlling von F&E-Projekten. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3.2.1 Konzeptionen des Controlling. . . . . . . . . . . . . . . . . . . . . . . .

3.2.2 Controlling und F&E. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

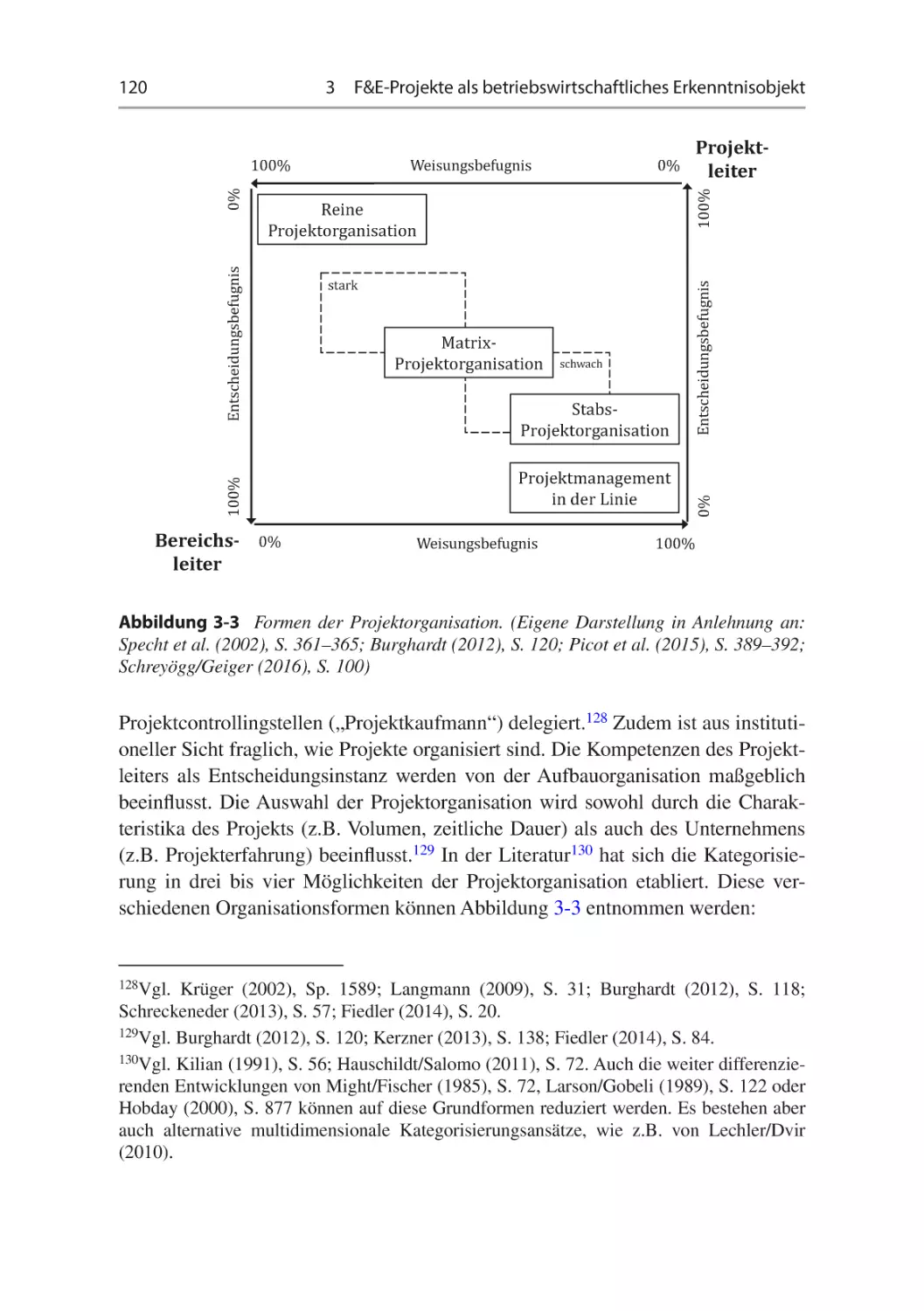

3.2.3 Controlling und Projekte. . . . . . . . . . . . . . . . . . . . . . . . . . . .

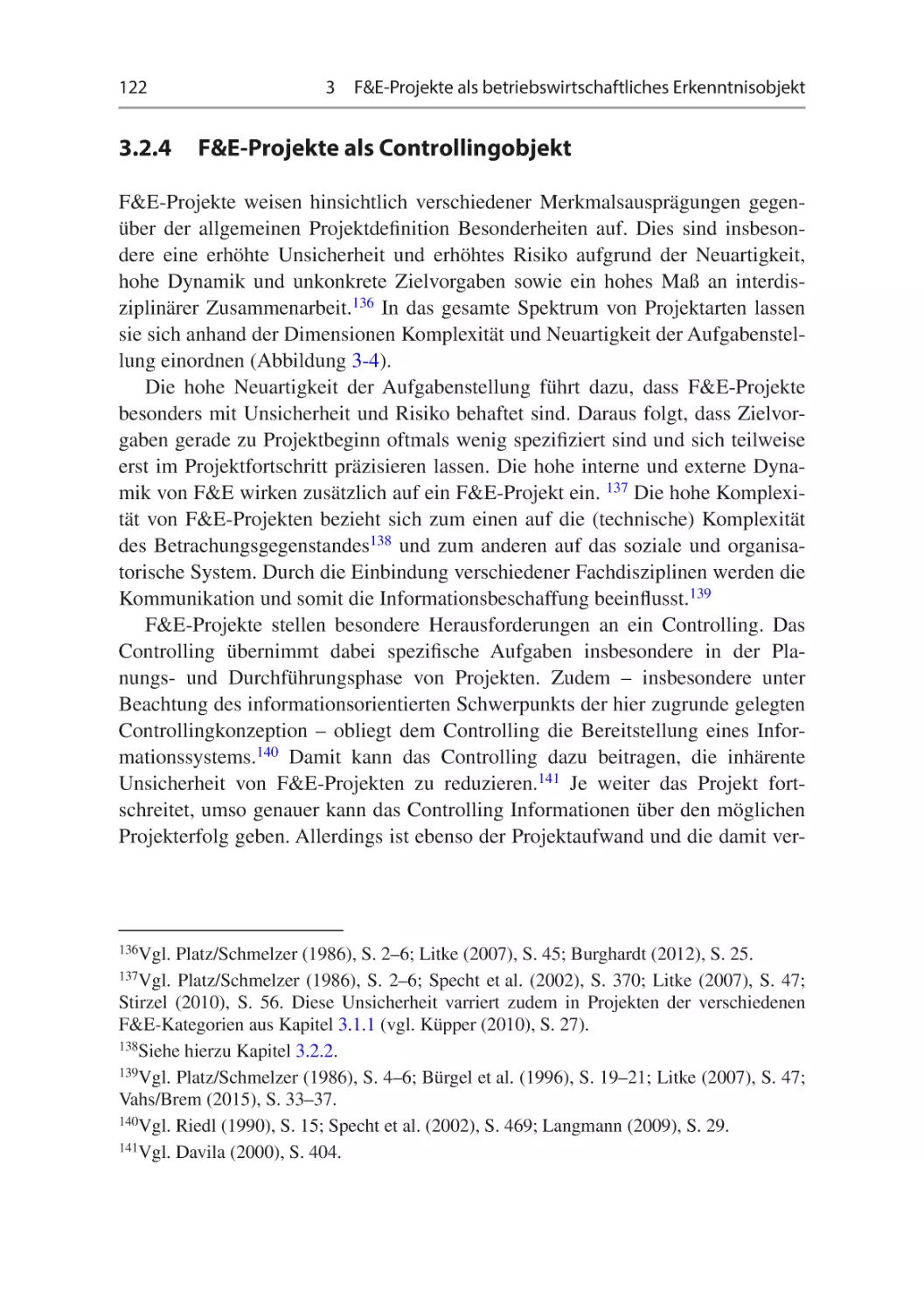

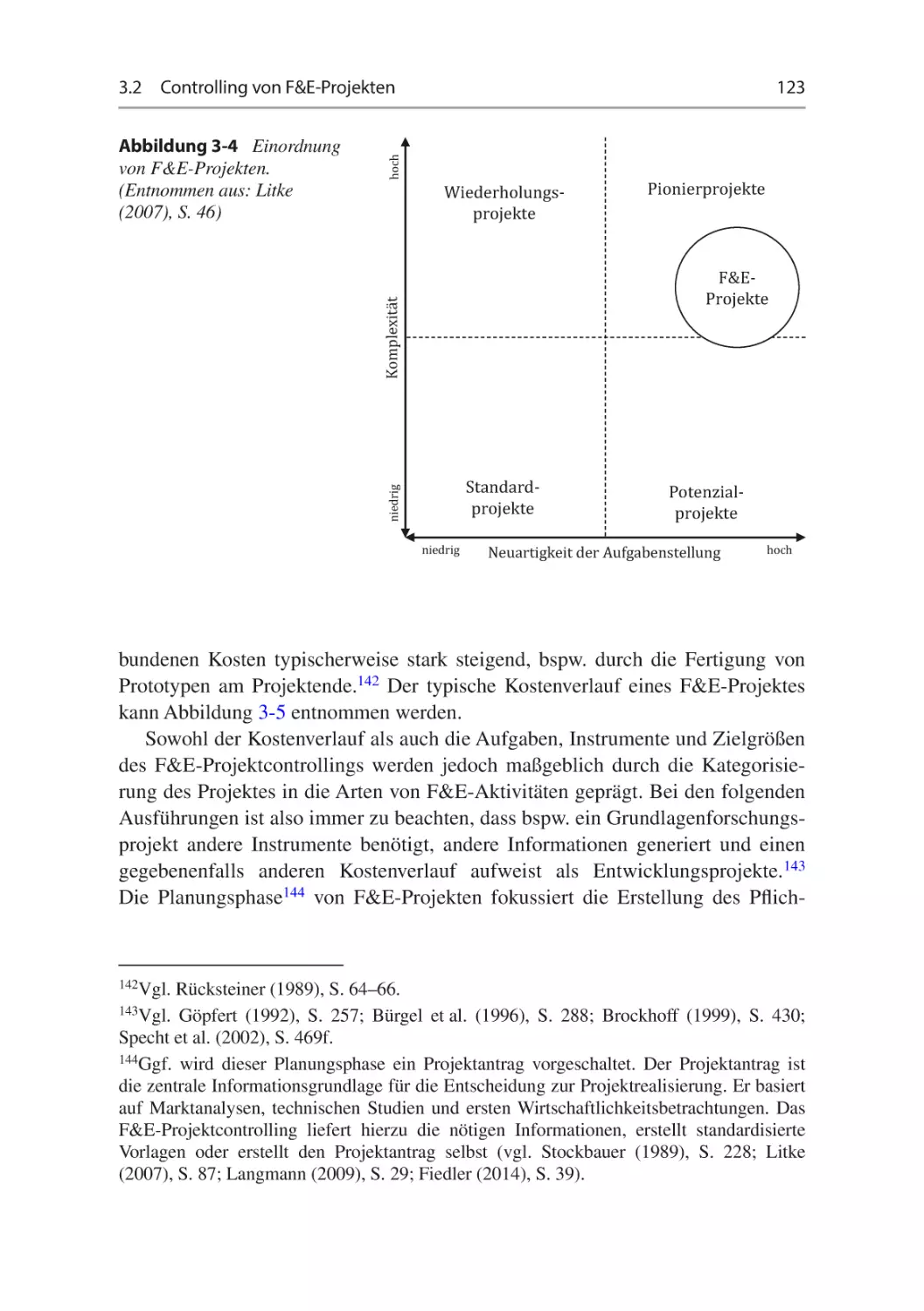

3.2.4 F&E-Projekte als Controllingobjekt . . . . . . . . . . . . . . . . . . .

99

99

99

102

105

107

111

112

115

118

122

42

43

44

44

48

52

54

55

59

64

66

70

70

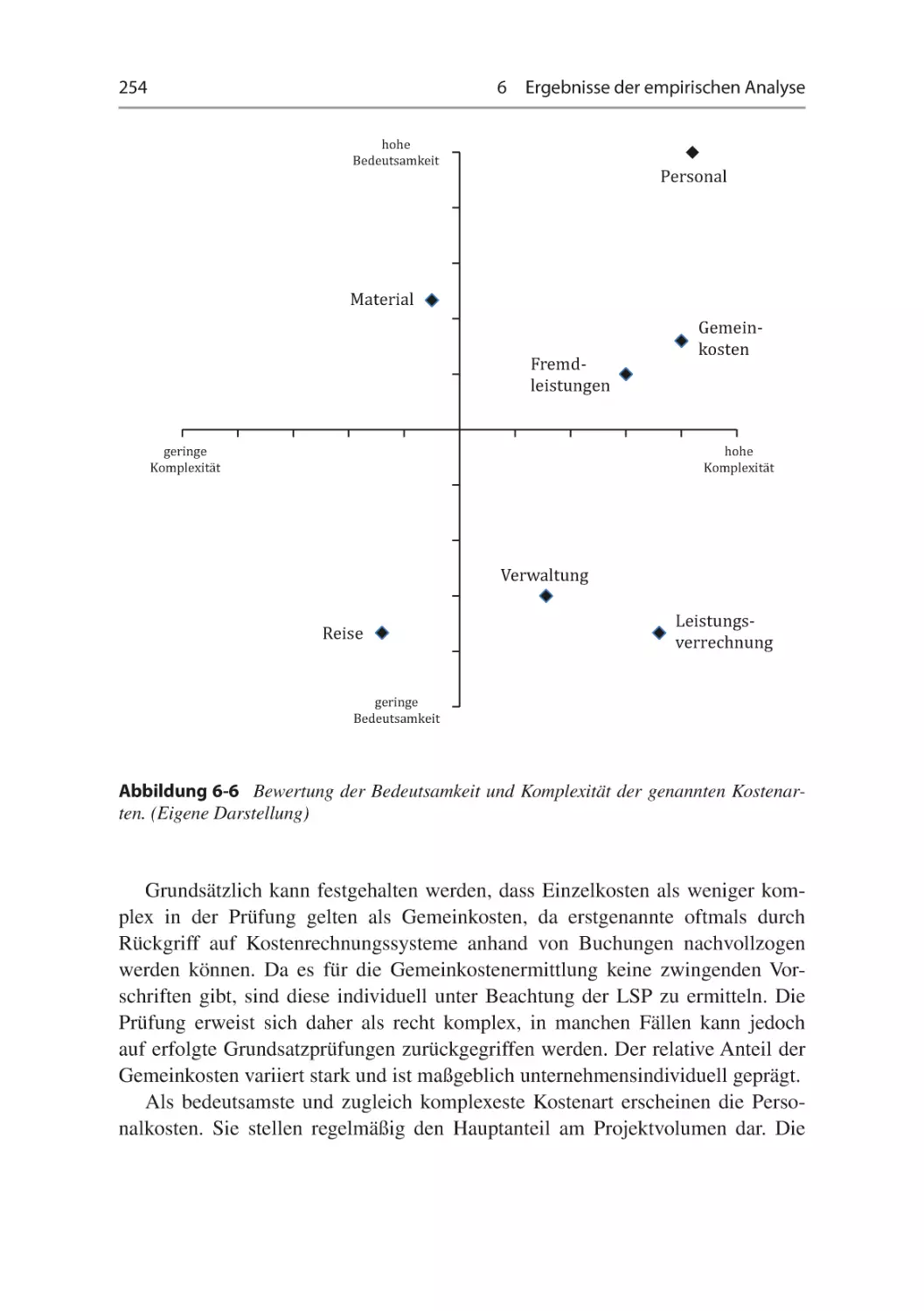

72

73

75

Inhaltsverzeichnis

XIII

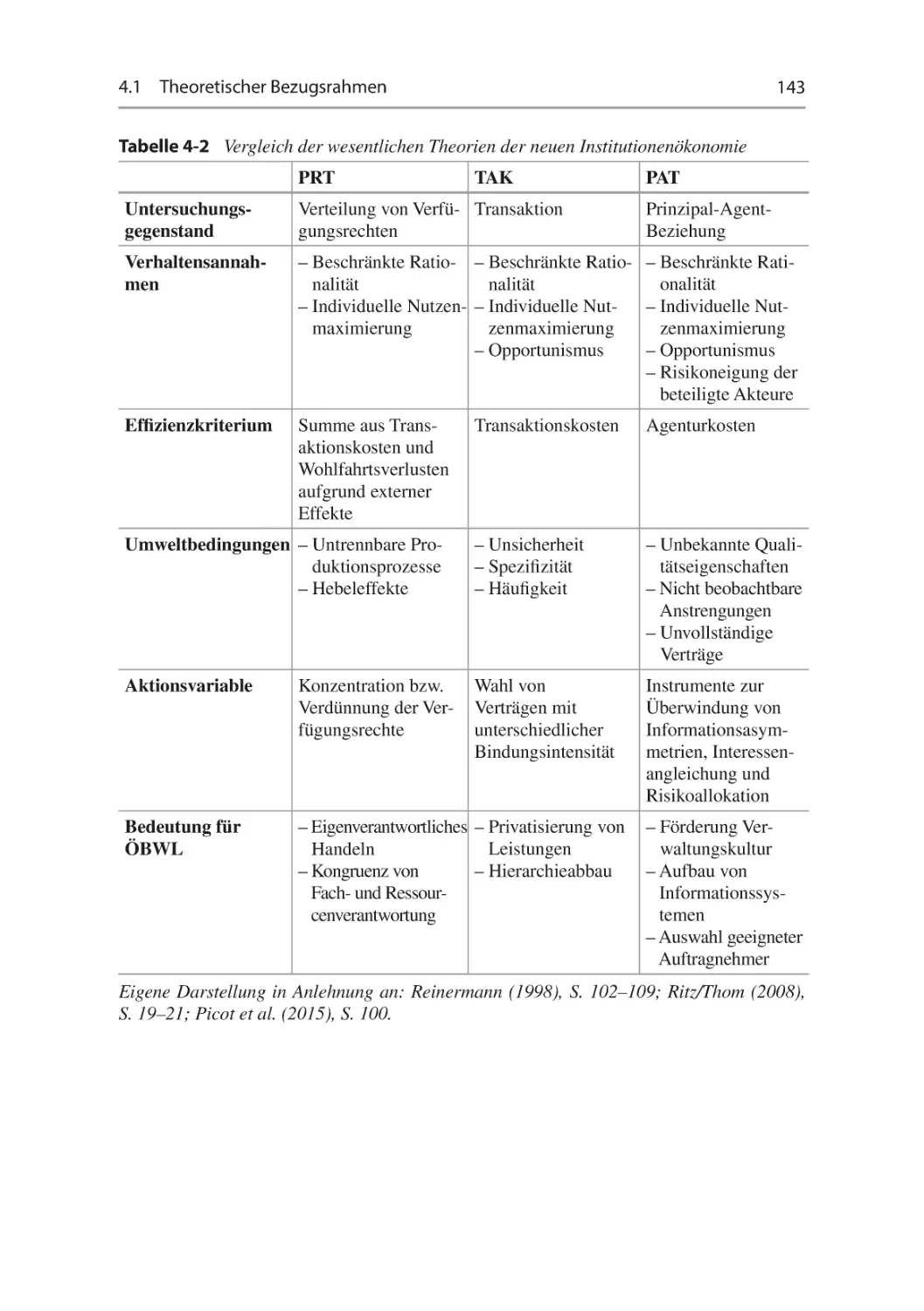

4 Theoretische Fundierung des Forschungsvorhabens . . . . . . . . . . . . . .

4.1 Theoretischer Bezugsrahmen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

4.1.1 Neue Institutionenökonomie . . . . . . . . . . . . . . . . . . . . . . . . .

4.1.1.1 Property-Rights-Theorie. . . . . . . . . . . . . . . . . . . . .

4.1.1.2 Transaktionskostentheorie. . . . . . . . . . . . . . . . . . . .

4.1.1.3 Prinzipal-Agenten-Theorie. . . . . . . . . . . . . . . . . . .

4.1.2 Stewardship-Agency-Achse in der öffentlichen

Betriebswirtschaft . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

4.2 Herleitung der Forschungsfragen. . . . . . . . . . . . . . . . . . . . . . . . . . . .

144

147

5 Methodisches Vorgehen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5.1 Auswahl und Konkretisierung des methodischen Vorgehens . . . . . .

5.2 Gestaltung der Datenerhebung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5.2.1 Interviewmethodik. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5.2.2 Stichprobenauswahl. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5.2.3 Herleitung und Gestaltung der Interviewleitfäden. . . . . . . . .

5.2.4 Durchführung der Befragung und Transkription. . . . . . . . . .

5.2.5 Gütekriterien der Datenerhebung. . . . . . . . . . . . . . . . . . . . . .

5.3 Gestaltung der Datenauswertung. . . . . . . . . . . . . . . . . . . . . . . . . . . .

5.3.1 Auswahl der Auswertungsmethodik . . . . . . . . . . . . . . . . . . .

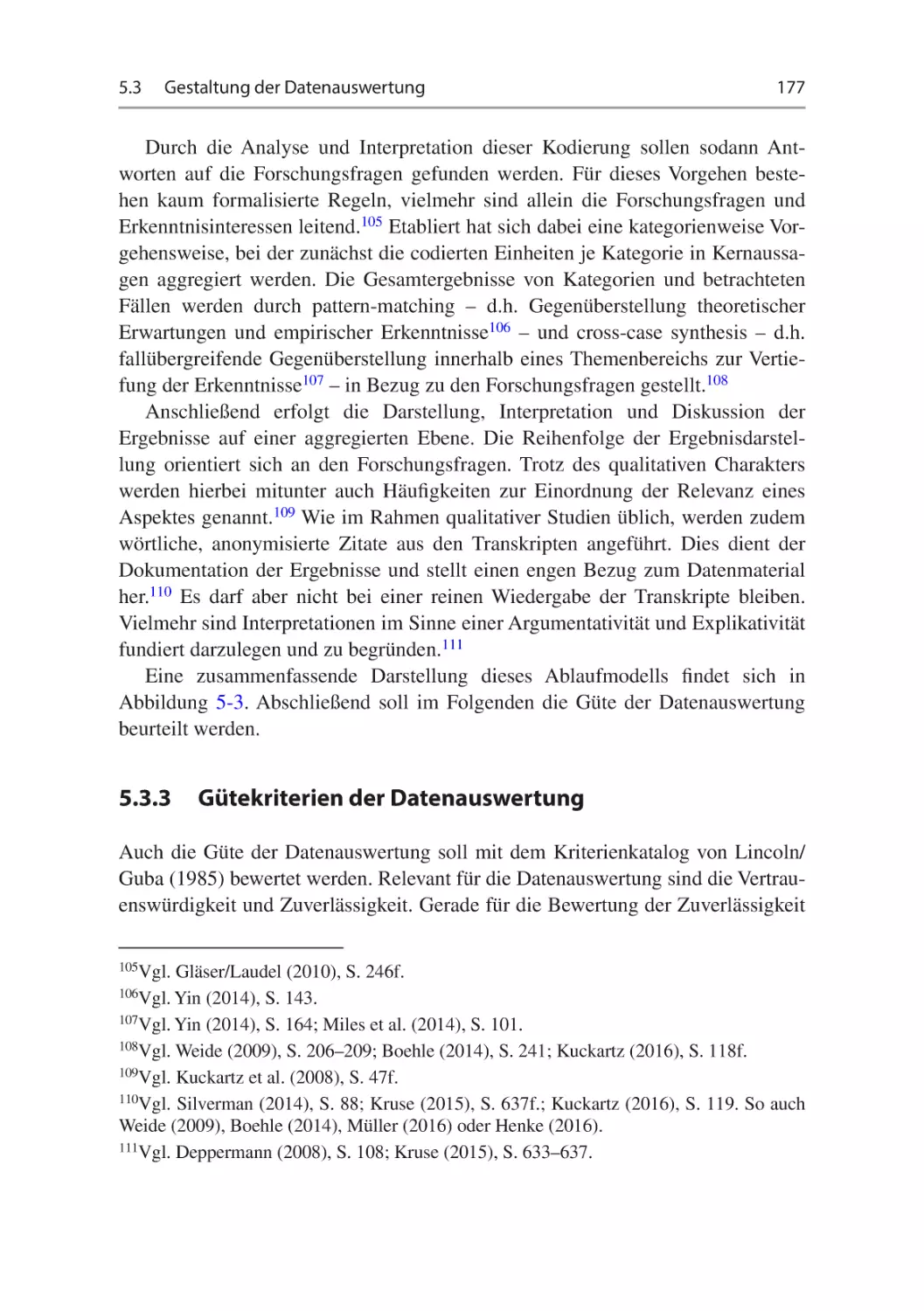

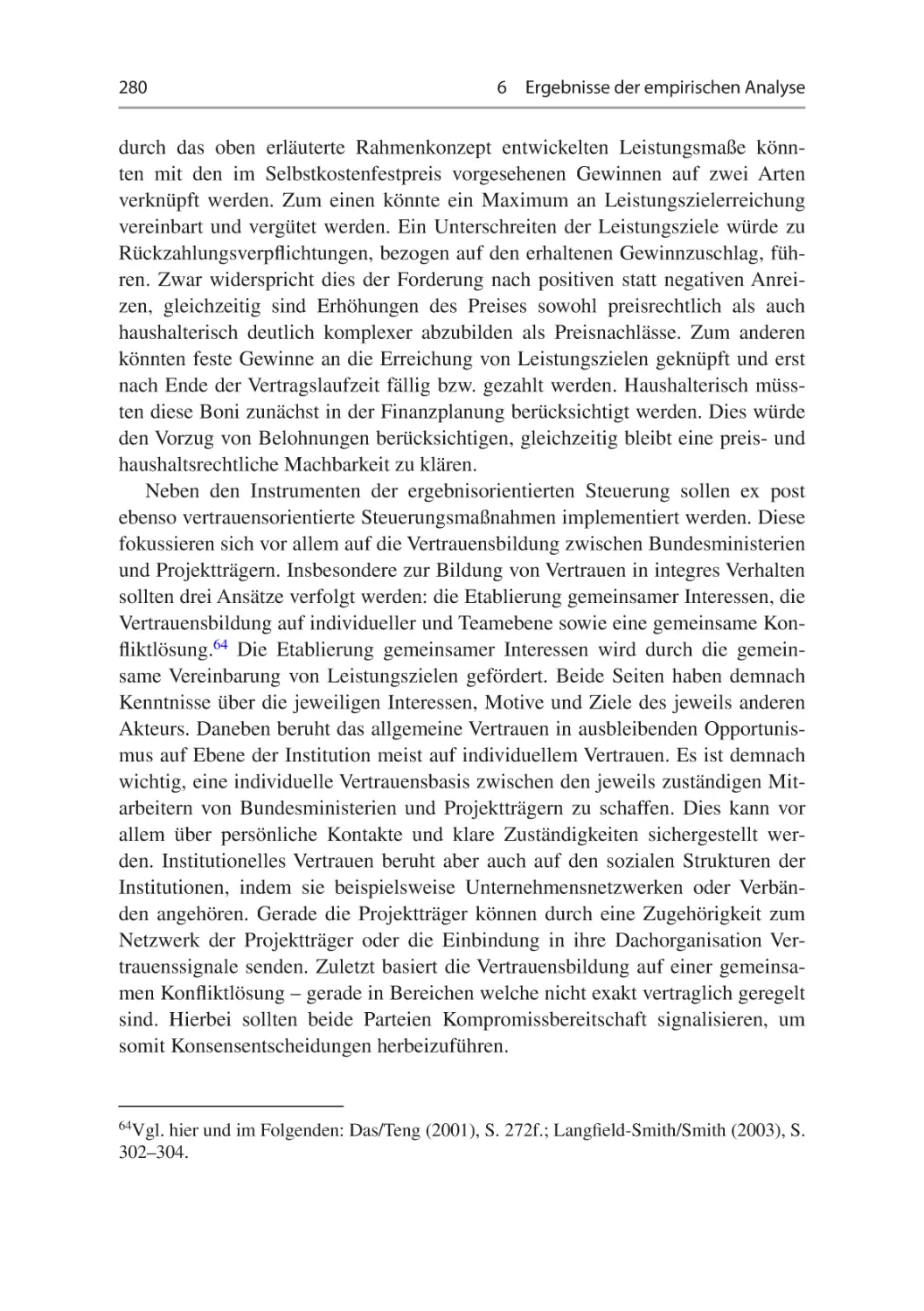

5.3.2 Ablaufmodell der qualitativen Inhaltsanalyse. . . . . . . . . . . .

5.3.3 Gütekriterien der Datenauswertung. . . . . . . . . . . . . . . . . . . .

153

153

159

159

161

165

169

172

174

174

175

177

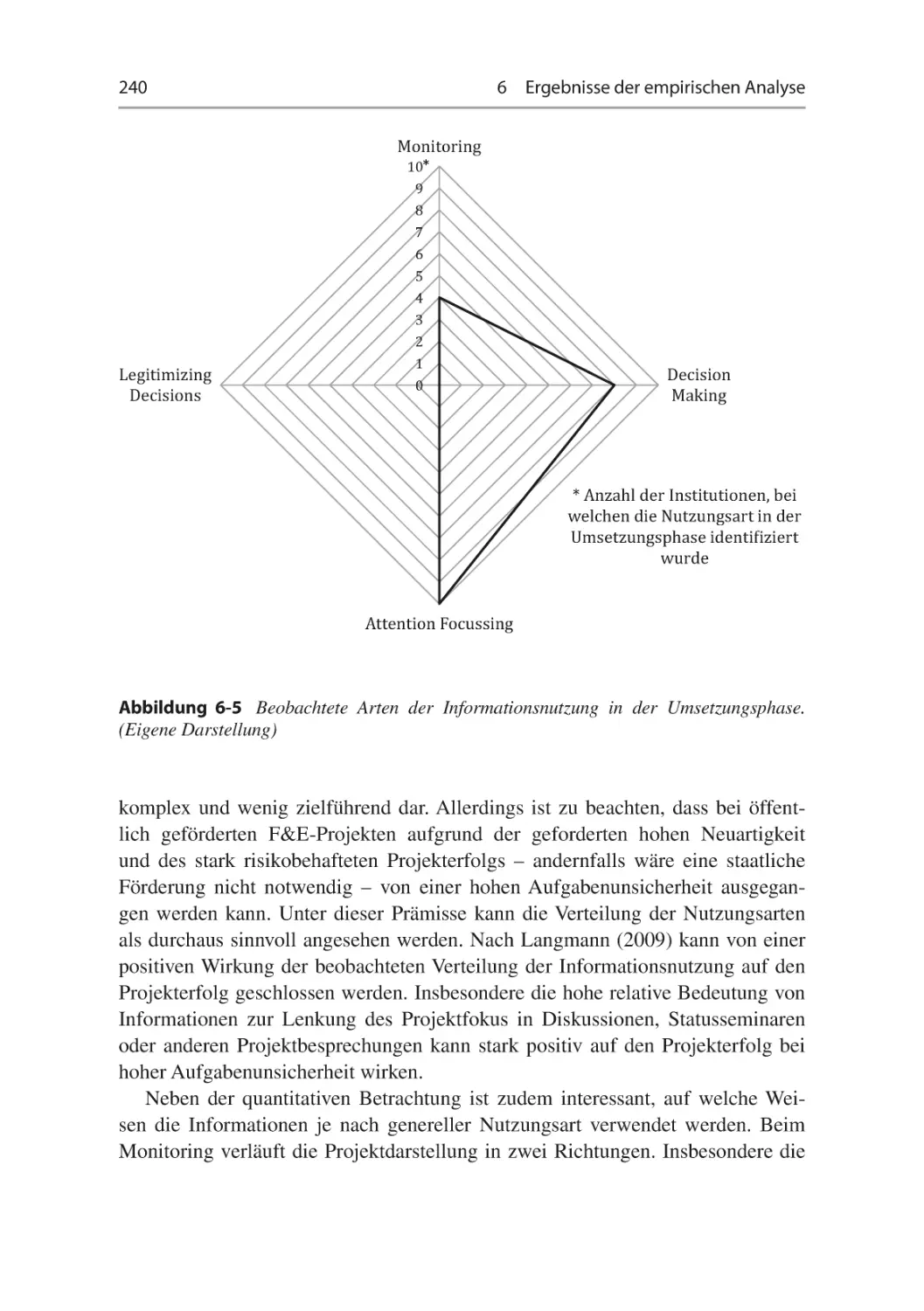

6 Ergebnisse der empirischen Analyse . . . . . . . . . . . . . . . . . . . . . . . . . .

6.1 Ausgestaltung der Aufgabenauslagerung an die Projektträger . . . . .

6.1.1 Rahmenbedingungen der Aufgabenauslagerung. . . . . . . . . .

6.1.2 Informationsasymmetrien zwischen Ministerium und

Projektträger. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

6.1.3 Auswirkungen der Informationsasymmetrien auf die

Gestaltung der Rechts- und Fachaufsicht. . . . . . . . . . . . . . . .

6.1.4 Zusammenarbeit von Ministerium und Projektträger . . . . . .

6.1.5 Zwischenfazit – Beantwortung der FF 1. . . . . . . . . . . . . . . .

6.2 Steuerung der Projekte. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

6.2.1 Organisation des Steuerungsprozesses und institutionelle

Einflussfaktoren. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

6.2.1.1 Projektcharakteristika und Projektorganisation. . . .

6.2.1.2 Einfluss des Rechnungswesens auf die

Projektsteuerung. . . . . . . . . . . . . . . . . . . . . . . . . . .

181

181

181

131

131

132

135

137

139

188

190

196

198

200

200

200

203

XIV

Inhaltsverzeichnis

6.2.1.3 Auswirkungen der administrativen Vorschriften

auf die Steuerung der Projekte . . . . . . . . . . . . . . . .

6.2.1.4 Zwischenfazit – Beantwortung der FF 2.1. . . . . . .

6.2.2 Projektauswahl und -planung. . . . . . . . . . . . . . . . . . . . . . . . .

6.2.2.1 Planungsprozess und Auswahlkriterien. . . . . . . . . .

6.2.2.2 Herleitung und Formulierung von Projektzielen. . . .

6.2.2.3 Zwischenfazit – Beantwortung der FF 2.2. . . . . . .

6.2.3 Projektdurchführung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

6.2.3.1 Informationserhebung, –prüfung und –nutzung

in der Phase der Projektdurchführung. . . . . . . . . . .

6.2.3.2 Steuerungsinstrumentarium. . . . . . . . . . . . . . . . . .

6.2.3.3 Zwischenfazit – Beantwortung der FF 2.3. . . . . . .

6.2.4 Projektkontrolle. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

6.2.4.1 Abschlusskontrolle und Beurteilung des

Projekterfolgs . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

6.2.4.2 Prozess und Auswirkung der Kostenkontrolle

von Projekten . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

6.2.4.3 Wissensmanagement und Programm-/

Richtlinienfortschreibung. . . . . . . . . . . . . . . . . . . .

6.2.4.4 Bedeutung und Prüfung der Verwertung. . . . . . . . .

6.2.4.5 Zwischenfazit – Beantwortung der FF 2.4. . . . . . .

6.2.5 Zwischenfazit – Beantwortung der FF 2. . . . . . . . . . . . . . . .

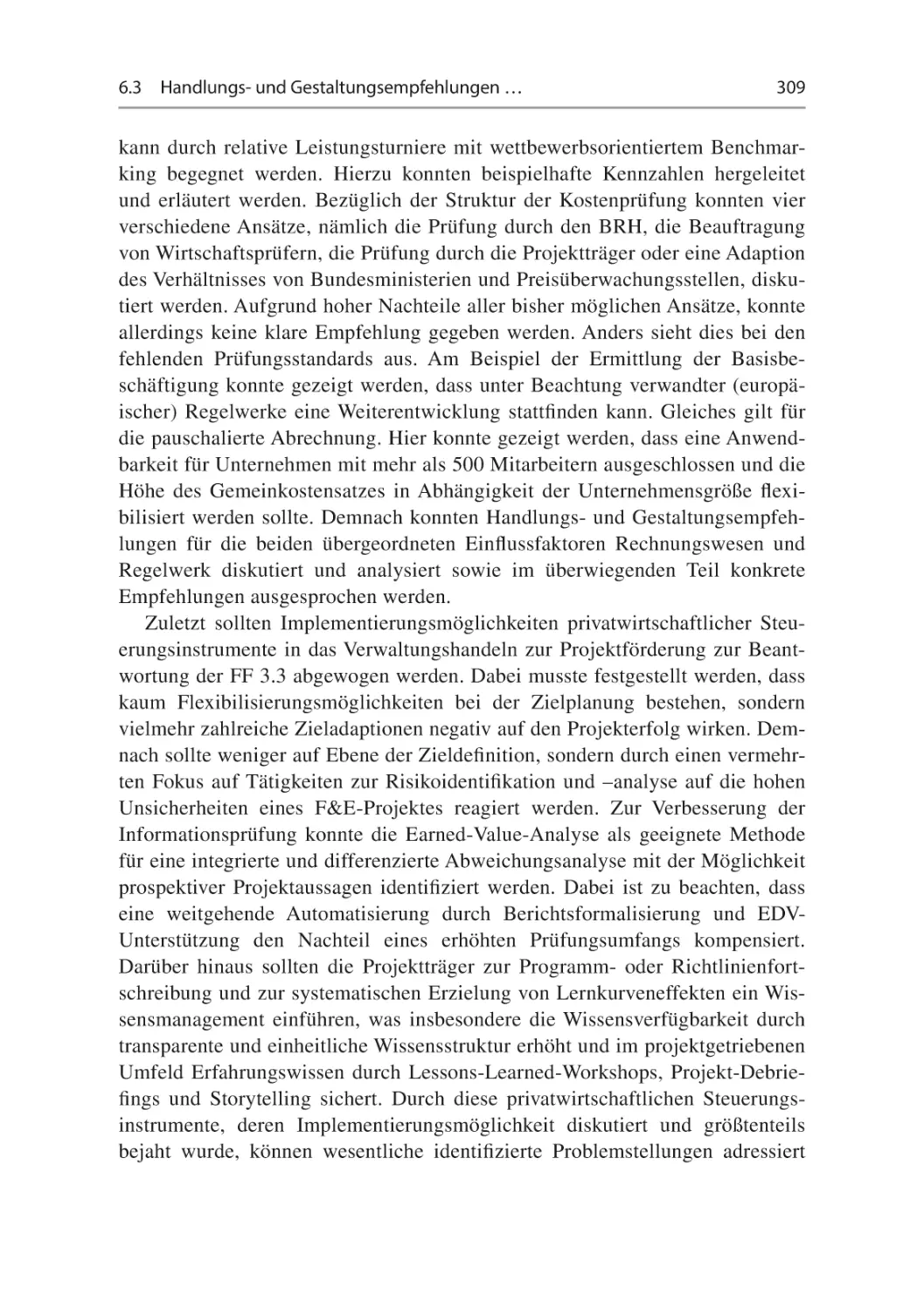

6.3 Handlungs- und Gestaltungsempfehlungen für das

Verwaltungshandeln zur Projektförderung. . . . . . . . . . . . . . . . . . . .

6.3.1 Handlungs- und Gestaltungsempfehlungen zur

Ausgestaltung der Aufgabenauslagerung an die

Projektträger. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

6.3.2 Handlungs- und Gestaltungsempfehlungen zur Steuerung

der öffentlich geförderten F&E-Projekte. . . . . . . . . . . . . . . .

6.3.2.1 Adaptionsansätze für das Rechnungswesen als

Steuerungsinstrument. . . . . . . . . . . . . . . . . . . . . . .

6.3.2.2 Adaptionsansätze für die Rahmenbedingungen

der Förderung . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

6.3.2.3 Handlungs- und Gestaltungsempfehlungen

bezüglich der Abrechnung auf Kostenbasis . . . . . .

6.3.3 Integration privatwirtschaftlicher Steuerungsinstrumente

in das Verwaltungshandeln zur Projektförderung . . . . . . . . .

210

218

219

219

227

233

234

234

242

244

245

245

248

259

262

266

267

269

269

282

282

286

292

298

Inhaltsverzeichnis

XV

6.3.3.1 Planungsunsicherheit und Verbindlichkeit der

Zielsetzung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

6.3.3.2 Integrierte Informationsprüfung in der

Durchführungsphase. . . . . . . . . . . . . . . . . . . . . . . .

6.3.3.3 Rahmenbedingungen eines

Wissensmanagements. . . . . . . . . . . . . . . . . . . . . . .

6.3.4 Zwischenfazit – Beantwortung der FF 3. . . . . . . . . . . . . . . .

303

307

7 Schlussbetrachtung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7.1 Limitationen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7.2 Fazit. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7.3 Ausblick. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

311

311

316

320

298

301

Anhang 1: Interviewleitfaden Expertengruppe Projektträger. . . . . . . . . . 323

Anhang 2: Interviewleitfaden Expertengruppe Bundesministerien . . . . . 327

Anhang 3: Interviewleitfaden Expertengruppe

Preisüberwachungsstellen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 331

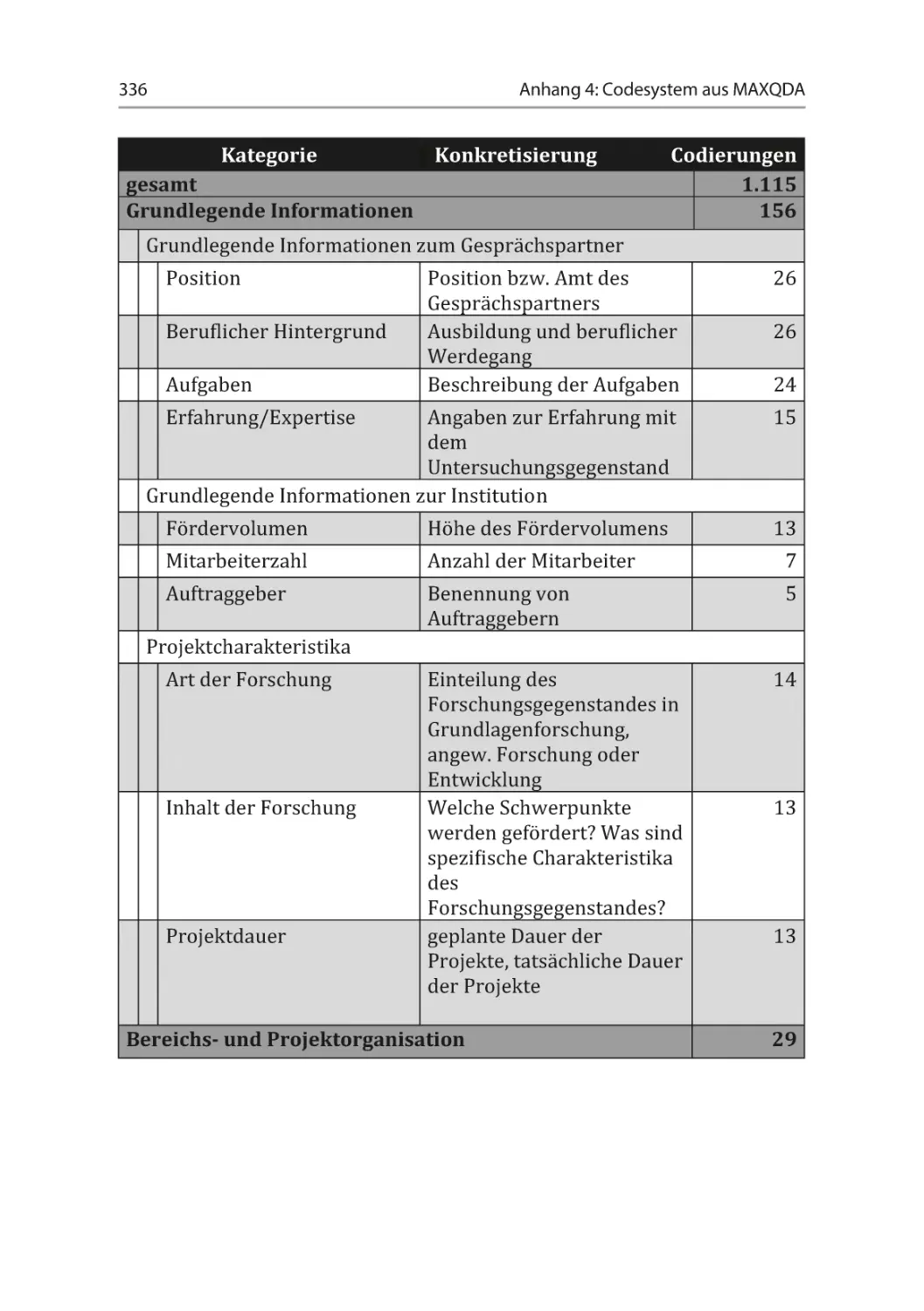

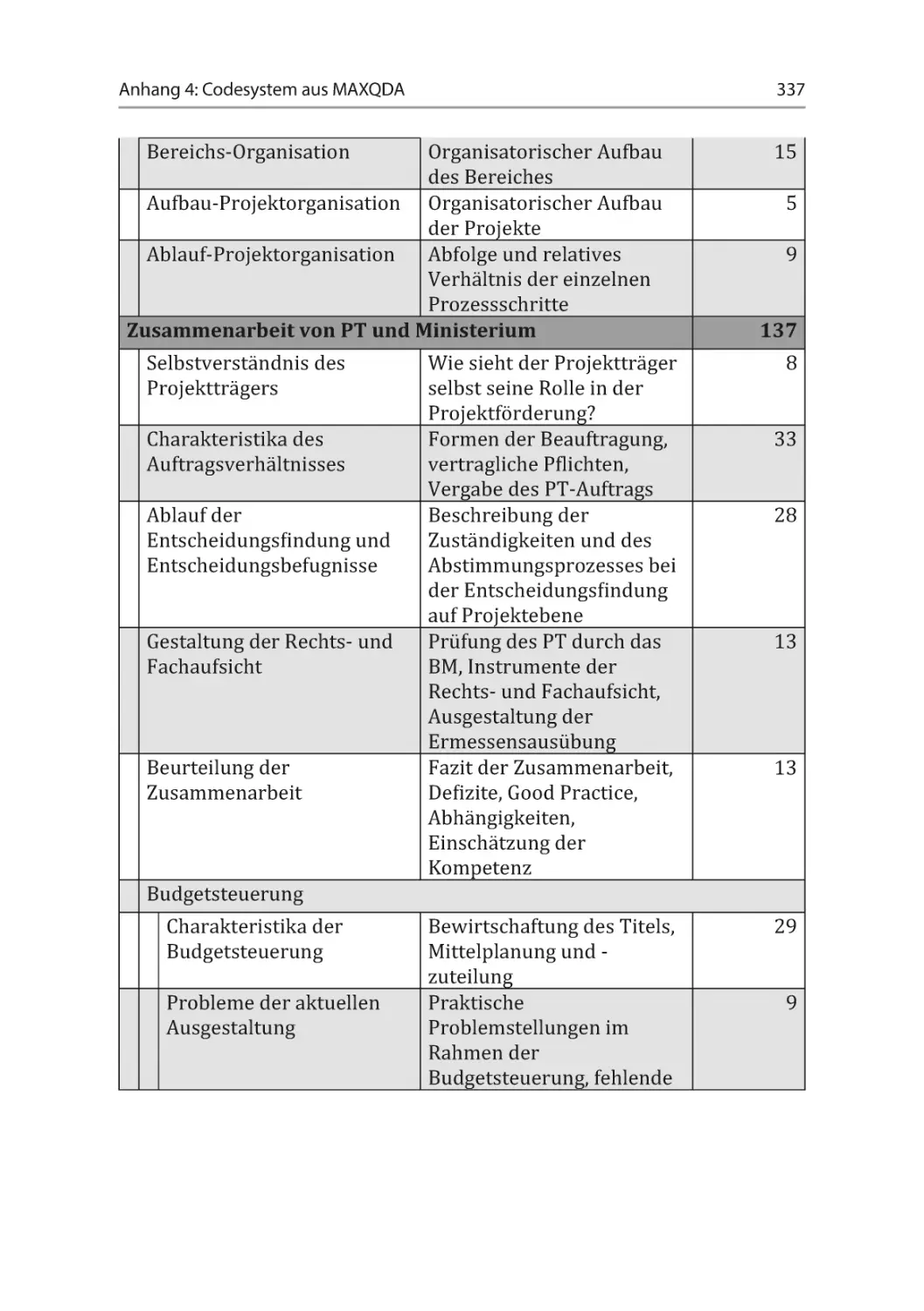

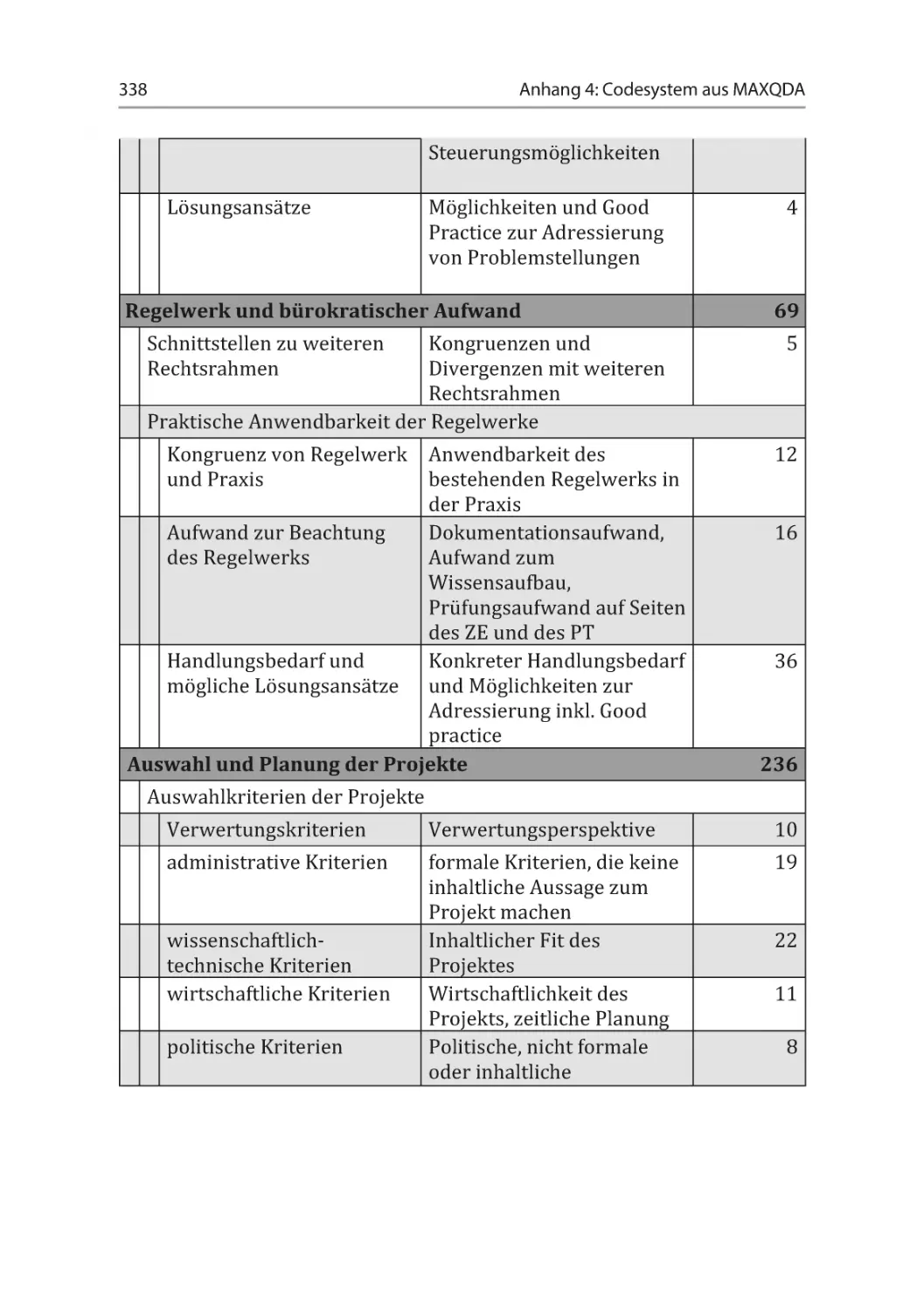

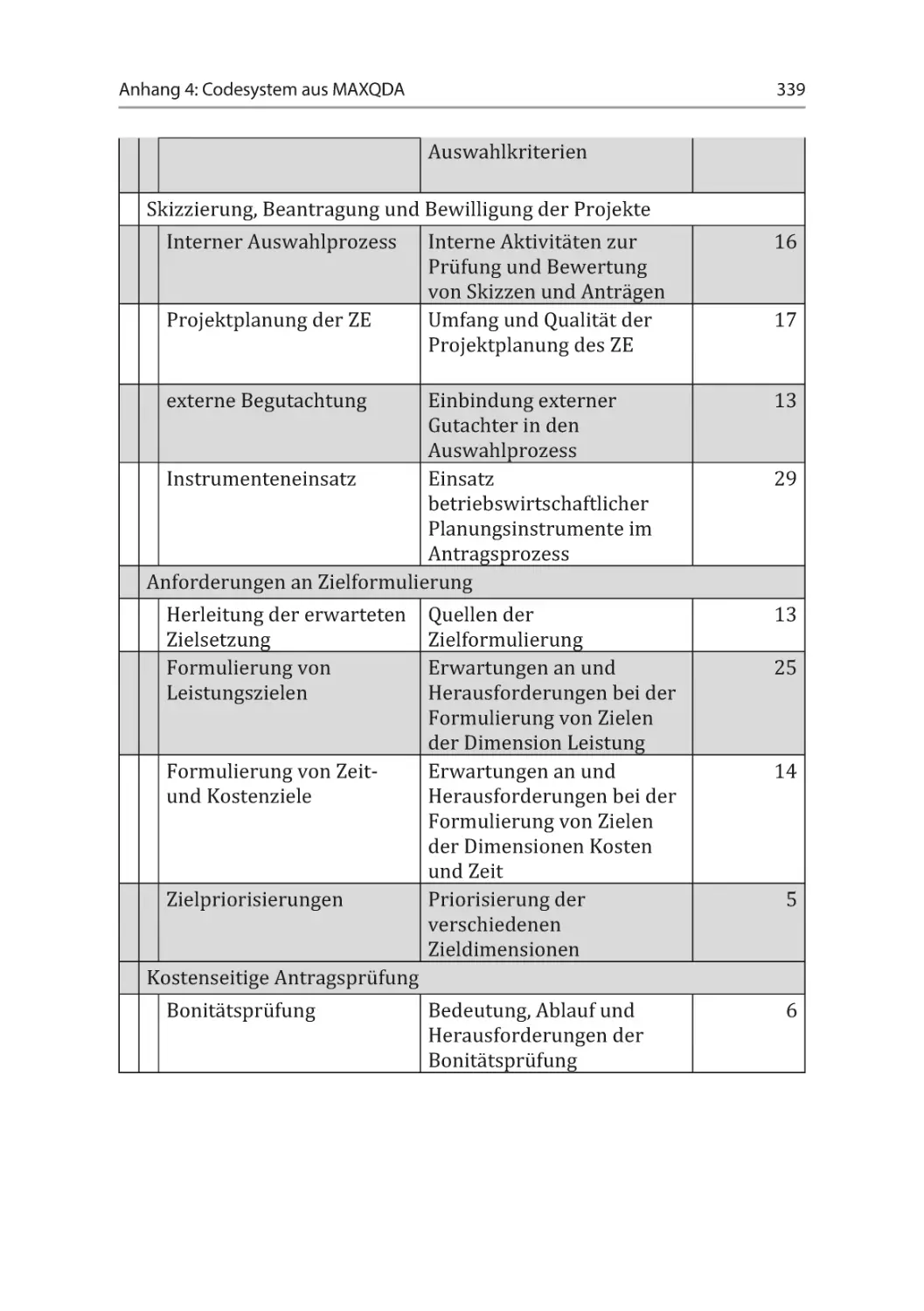

Anhang 4: Codesystem aus MAXQDA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 335

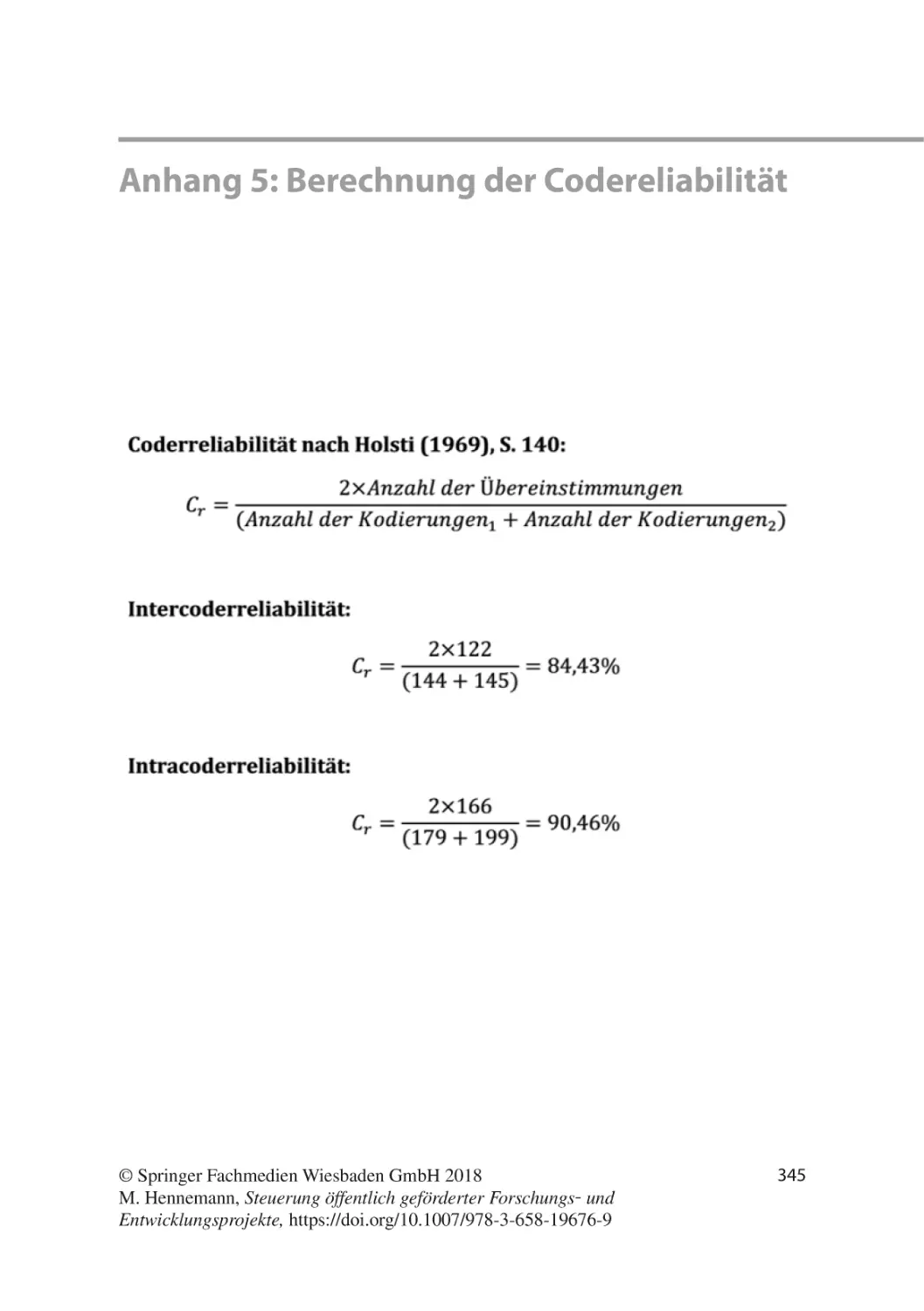

Anhang 5: Berechnung der Codereliabilität . . . . . . . . . . . . . . . . . . . . . . . . 345

Literaturverzeichnis. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 347

Gesetzes- und Normenverzeichnis. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 383

Abkürzungsverzeichnis

AA

Auswärtiges Amt

AEUV

Vertrag über die Arbeitsweise der Europäischen Union

ANBest-P-Kosten Allgemeine Nebenbestimmungen für Zuwendungen zur

Projektförderung auf Kostenbasis

AZK 4

Merkblatt Vorkalkulation für Zuwendungen - Kostenbasis

BHO

Bundeshaushaltsordnung

BIP

Bruttoinlandsprodukt

BM

Bundesministerium

BMBF

Bundesministerium für Bildung und Forschung

BMEL

Bundesministerium für Ernährung und Landwirtschaft

BMF

Bundesministerium der Finanzen

BMFT (ehemaliges) Bundesministerium für Forschung und Technologie

BMUB Bundesministeriums für Umwelt, Naturschutz, Bau und

Reaktorsicherheit

BMVI

Bundesministerium für Verkehr und digitale Infrastruktur

BMWi

Bundesministerium für Wirtschaft und Energie

BMZ Bundesministerium für wirtschaftliche Zusammenarbeit und

Entwicklung

BRH

Bundesrechnungshof

CPI

Cost Performance Index

DFG

Deutsche Forschungsgemeinschaft

DLR

Deutsches Zentrum für Luft- und Raumfahrt e.V.

easy-online elektronisches Formularsystem für Anträge, Angebote und

Skizzen

EK

Einzelkosten

F&E

Forschung und Entwicklung

FF

Forschungsfrage

XVII

XVIII

Abkürzungsverzeichnis

GG

Grundgesetz

GK

Gemeinkosten

GPM

Gesellschaft für Projektmanagement

HG

Haushaltsgesetz

HGrG

Haushaltsgrundsätzegesetz

HÜL

Haushaltsüberwachungsliste

KMU

kleine und mittelständische Unterneh

LSP

Leitsätze für die Preisermittlung auf Grund von Selbstkosten

NKBF 98 Nebenbestimmungen für Zuwendungen auf Kostenbasis

des Bundesministeriums für Bildung und Forschung an

Unternehmen der gewerblichen Wirtschaft für Forschungsund Entwicklungsvorhaben

NIÖ

Neue Institutionenökonomie

NPM

New Public Management

NSM

Neues Steuerungsmodell

ÖBWL

öffentliche Betriebswirtschaftslehre

OECD Organisation für wirtschaftliche Zusammenarbeit und

Entwicklung

PAT

Prinzipal-Agenten-Theorie

PreisVO Verordnung PR Nr. 30/53 über die Preise bei öffentlichen

Aufträgen

profi

Projektförder-Informationssystem

PRT

Property-Rights-Theorie

PT

Projektträger

PÜ

Preisüberwachungsstelle

RAÜG Gesetz zur Übertragung von Verwaltungsaufgaben auf dem

Gebiet der Raumfahrt

RV-PT Mustervertrag zur Übernahme und Durchführung von

Projektträgeraufgaben

SEK

Sondereinzelkosten

SPI

Schedule Performance Index

TAK

Transaktionskostentheorie

TIB

Technische Informationsbibliothek

VE

Verpflichtungsermächtigung

VV-BHO

Verwaltungsvorschriften zur Bundeshaushaltsordnung

VwVfG

Verwaltungsverfahrensgesetz

ZAZK Formblatt Zahlungsanforderung für Zuwendungen auf

Kostenbasis

ZVEI

Zentralverband Elektrotechnik- und Elektronikindustrie

Abbildungsverzeichnis

Abbildung 1-1

Abbildung 2-1

Abbildung 2-2

Abbildung 2-3

Abbildung 2-4

Abbildung 2-5

Abbildung 2-6

Abbildung 3-1

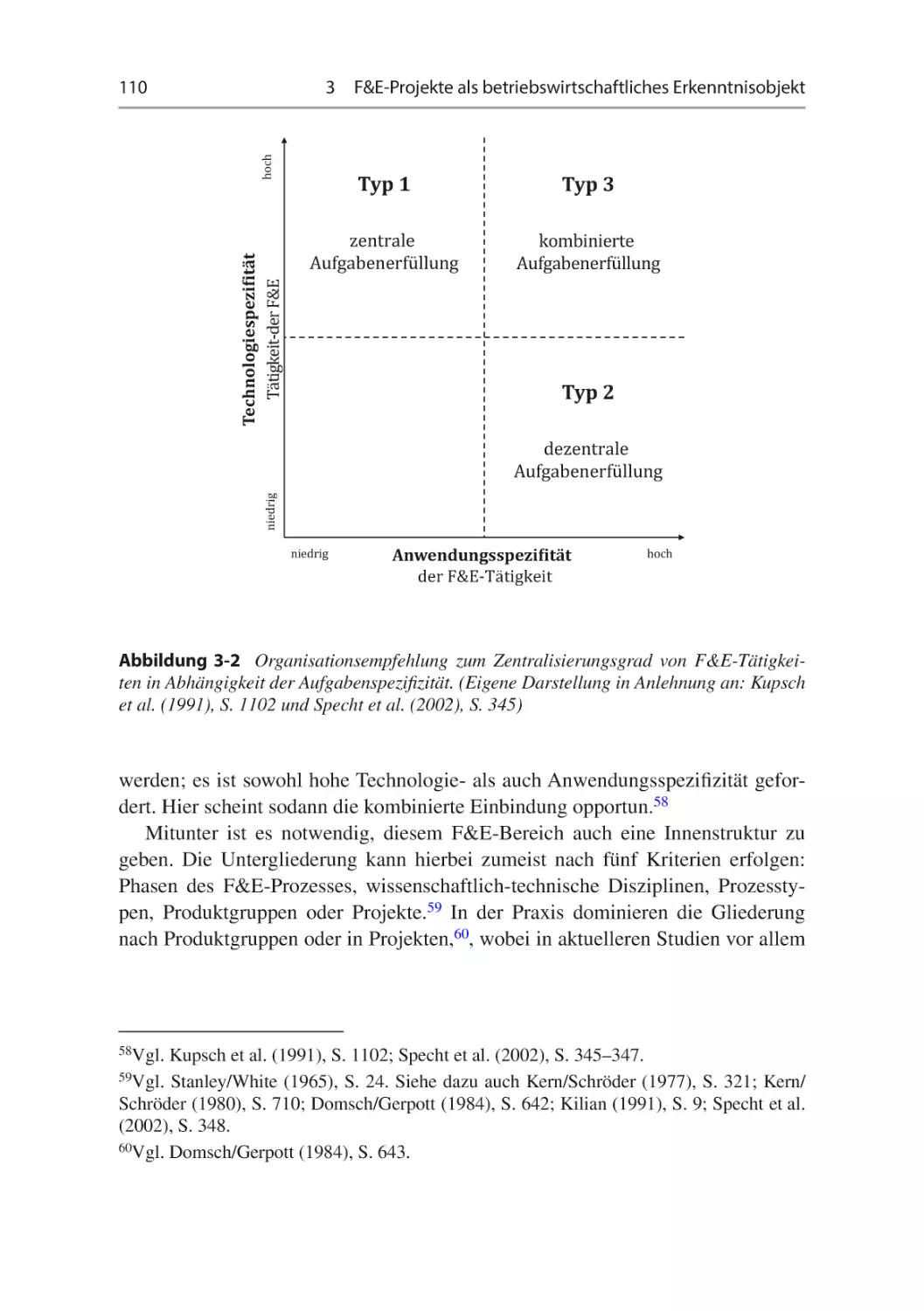

Abbildung 3-2

Abbildung 3-3

Abbildung 3-4

Abbildung 3-5

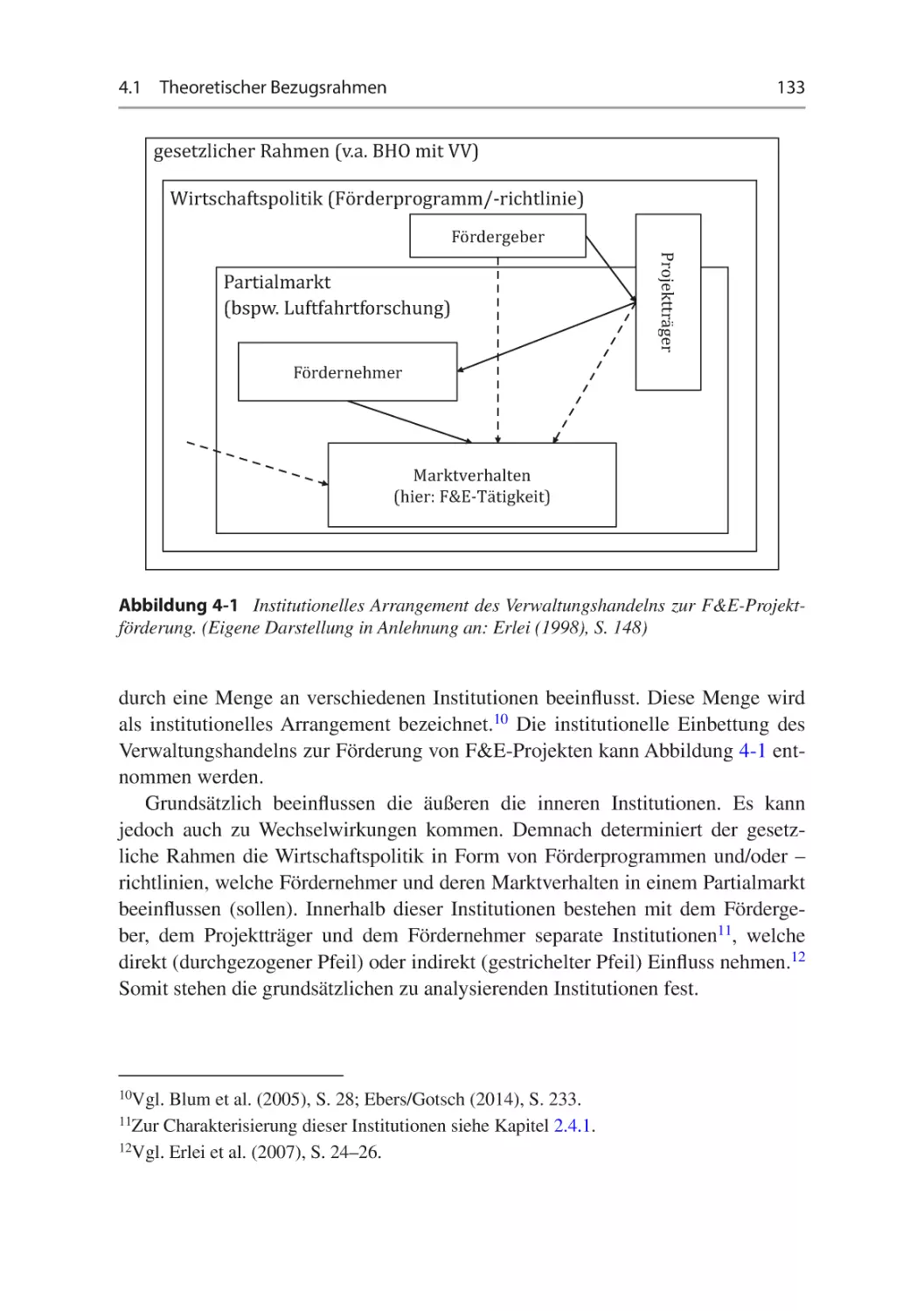

Abbildung 4-1

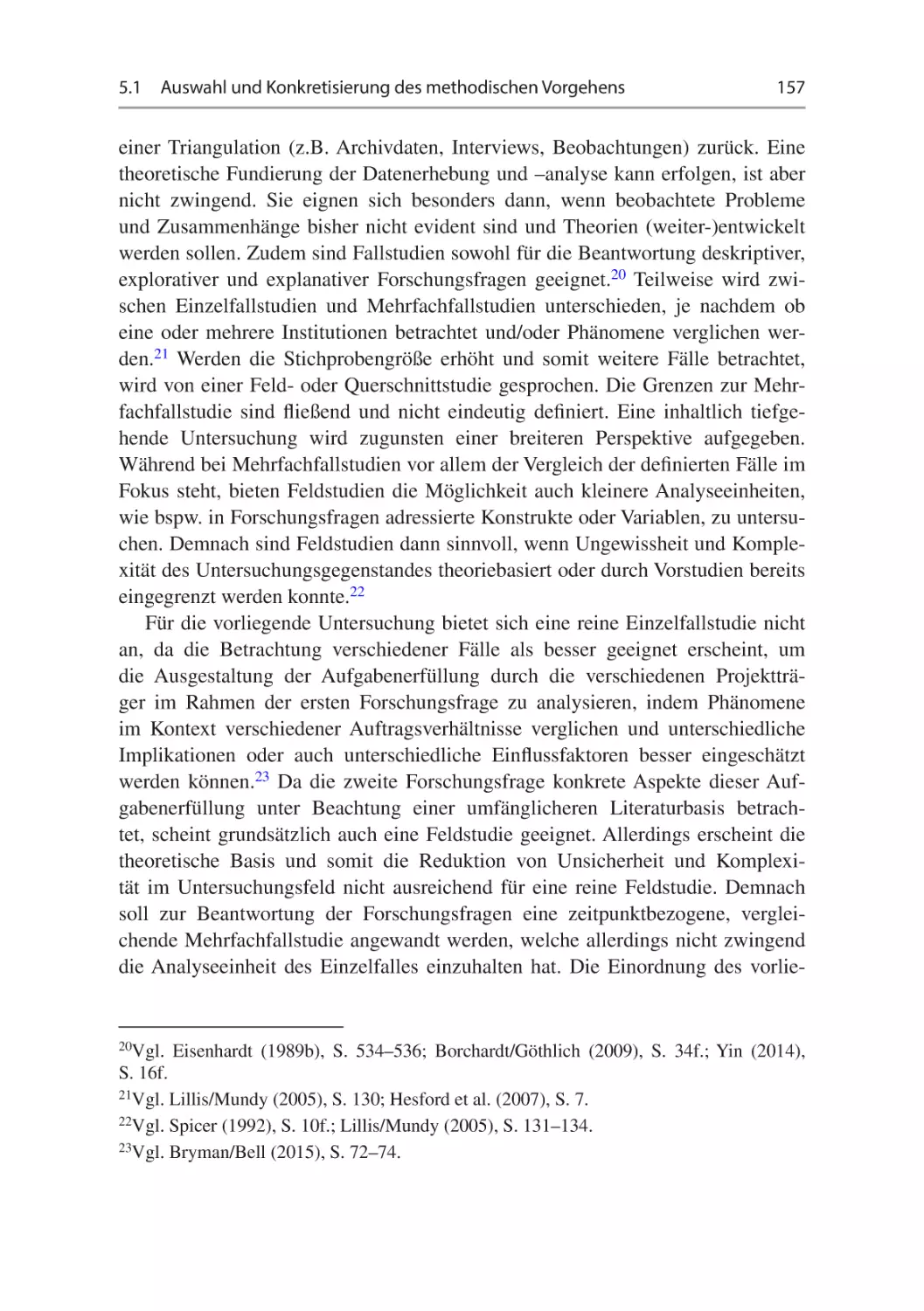

Abbildung 5-1

Abbildung 5-2

Abbildung 5-3

Gang der Untersuchung. . . . . . . . . . . . . . . . . . . . . . . . . . .

Systematik öffentlicher F&E-Fördermaßnahmen . . . . . . .

Grundschema der Selbstkostenkalkulation

von F&E-Vorhaben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Stellung des Projektträgers in der Projektförderung. . . . .

Prozessschritte der Steuerung von Förderprojekten mit

Einordnung in die Grundfunktionen des

Verwaltungshandelns. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Untersuchungsrelevante Elemente des NPM. . . . . . . . . . .

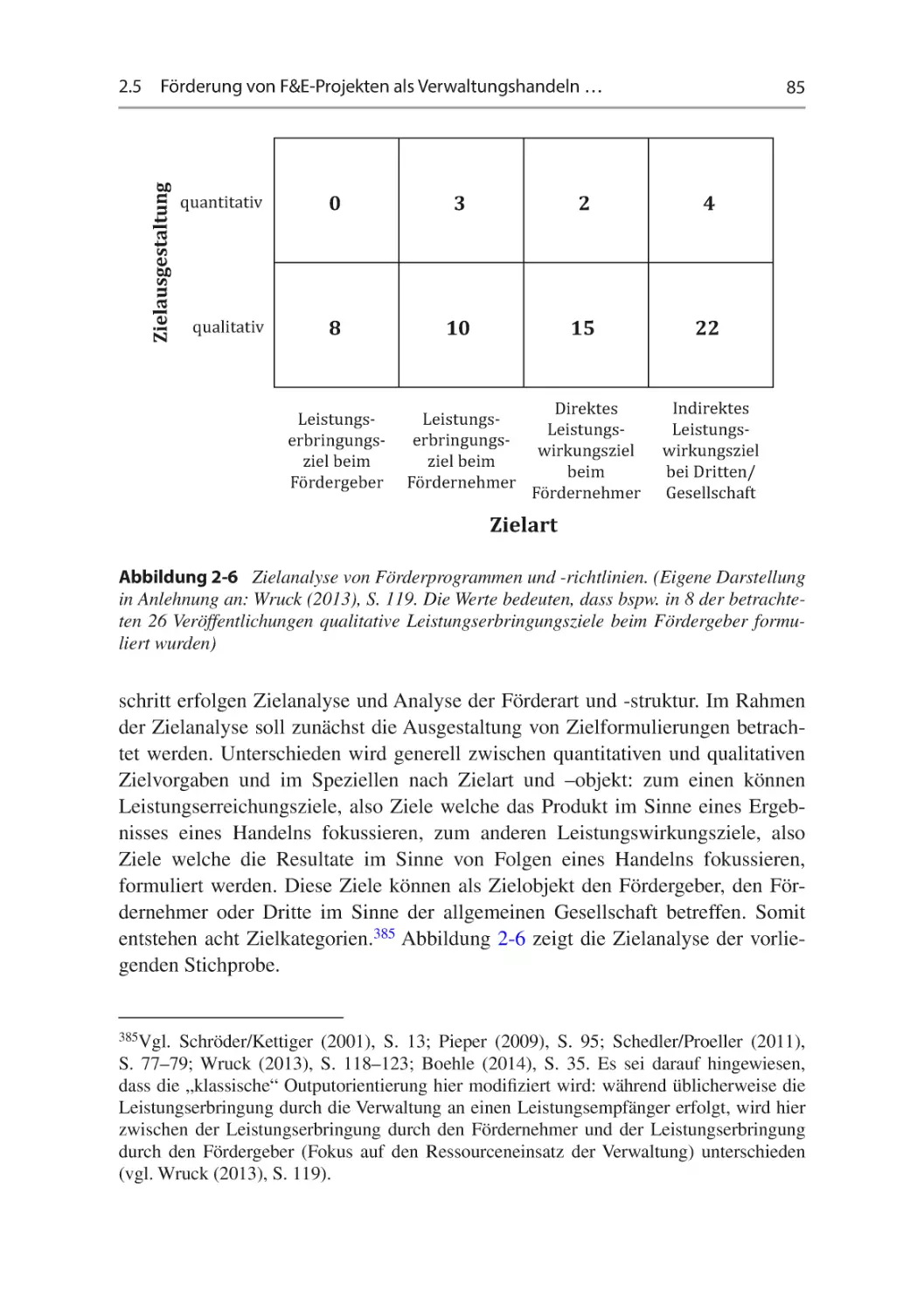

Zielanalyse von Förderprogrammen und -richtlinien . . . .

Kategorisierung von F&E-Aktivitäten anhand der

Dimensionen Unsicherheit und wirtschaftliche

Verwertbarkeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Organisationsempfehlung zum Zentralisierungsgrad

von F&E-Tätigkeiten in Abhängigkeit der

Aufgabenspezifizität. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Formen der Projektorganisation . . . . . . . . . . . . . . . . . . . .

Einordnung von F&E-Projekten . . . . . . . . . . . . . . . . . . . .

Typischer Kostenverlauf eines F&E-Projektes. . . . . . . . . .

Institutionelles Arrangement des Verwaltungshandelns

zur F&E-Projektförderung. . . . . . . . . . . . . . . . . . . . . . . . .

Einordnung des Forschungsdesigns in den

Methodenkanon qualitativer empirischer Forschung. . . . .

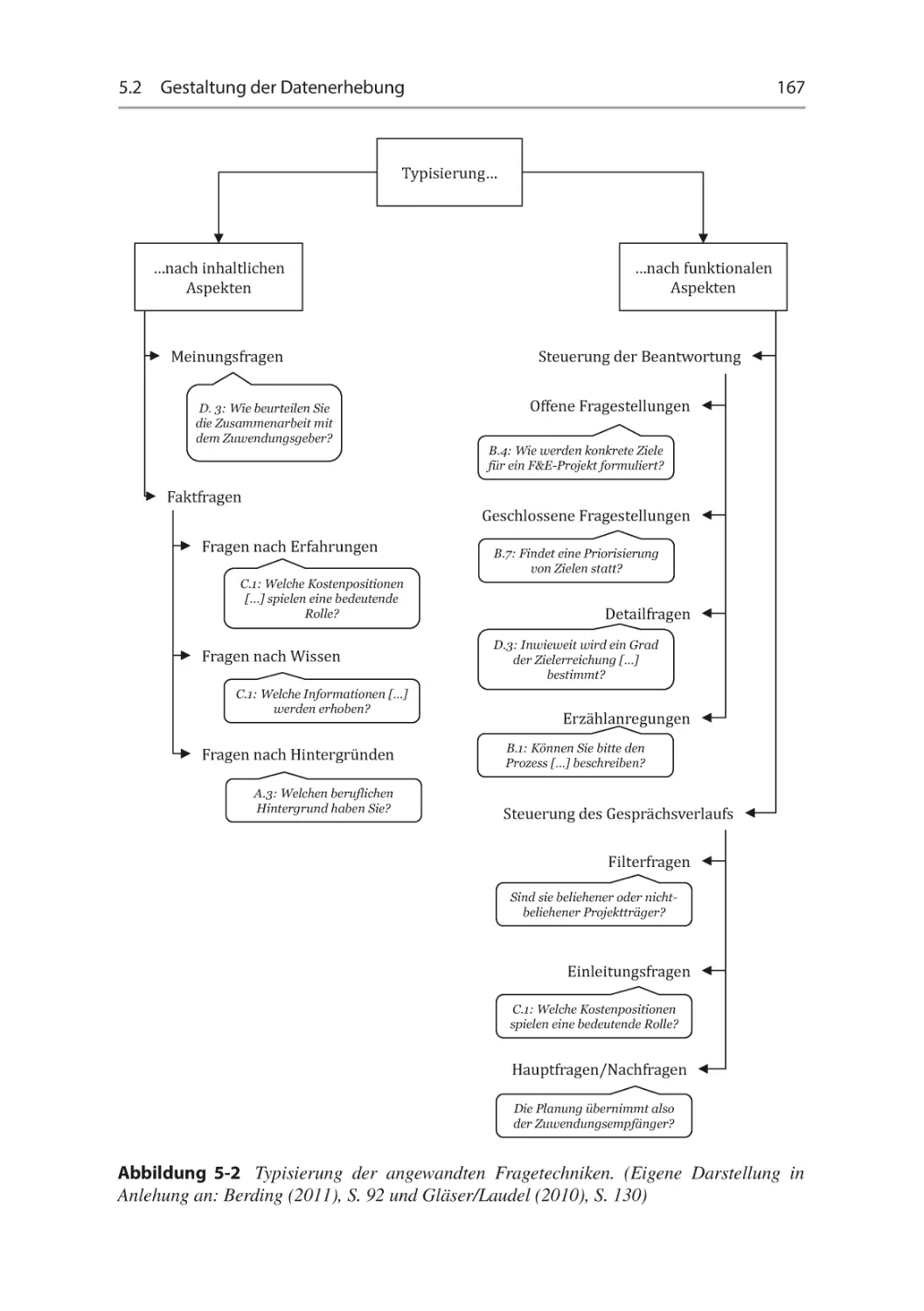

Typisierung der angewandten Fragetechniken. . . . . . . . . .

Ablaufmodell der Inhaltsanalyse mit deduktiv-induktiver

Kategorienbildung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

10

23

41

51

55

71

85

101

110

120

123

124

133

158

167

178

XIX

XX

Abbildung 6-1

Abbildung 6-2

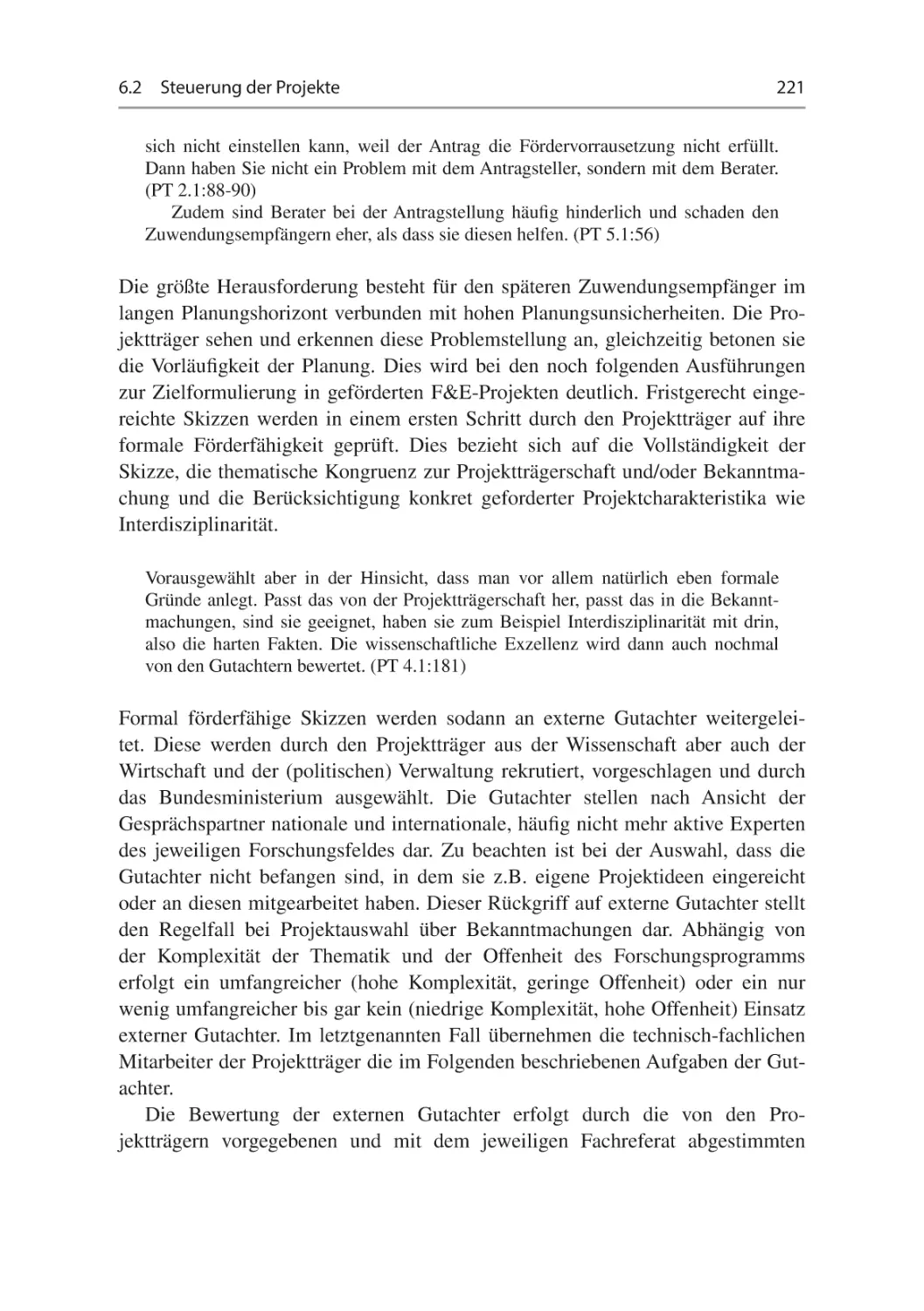

Abbildung 6-3

Abbildung 6-4

Abbildung 6-5

Abbildung 6-6

Abbildung 6-7

Abbildung 6-8

Abbildung 6-9

Abbildungsverzeichnis

Beobachtete Ausgestaltungen zum Umfang

der Beleihung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

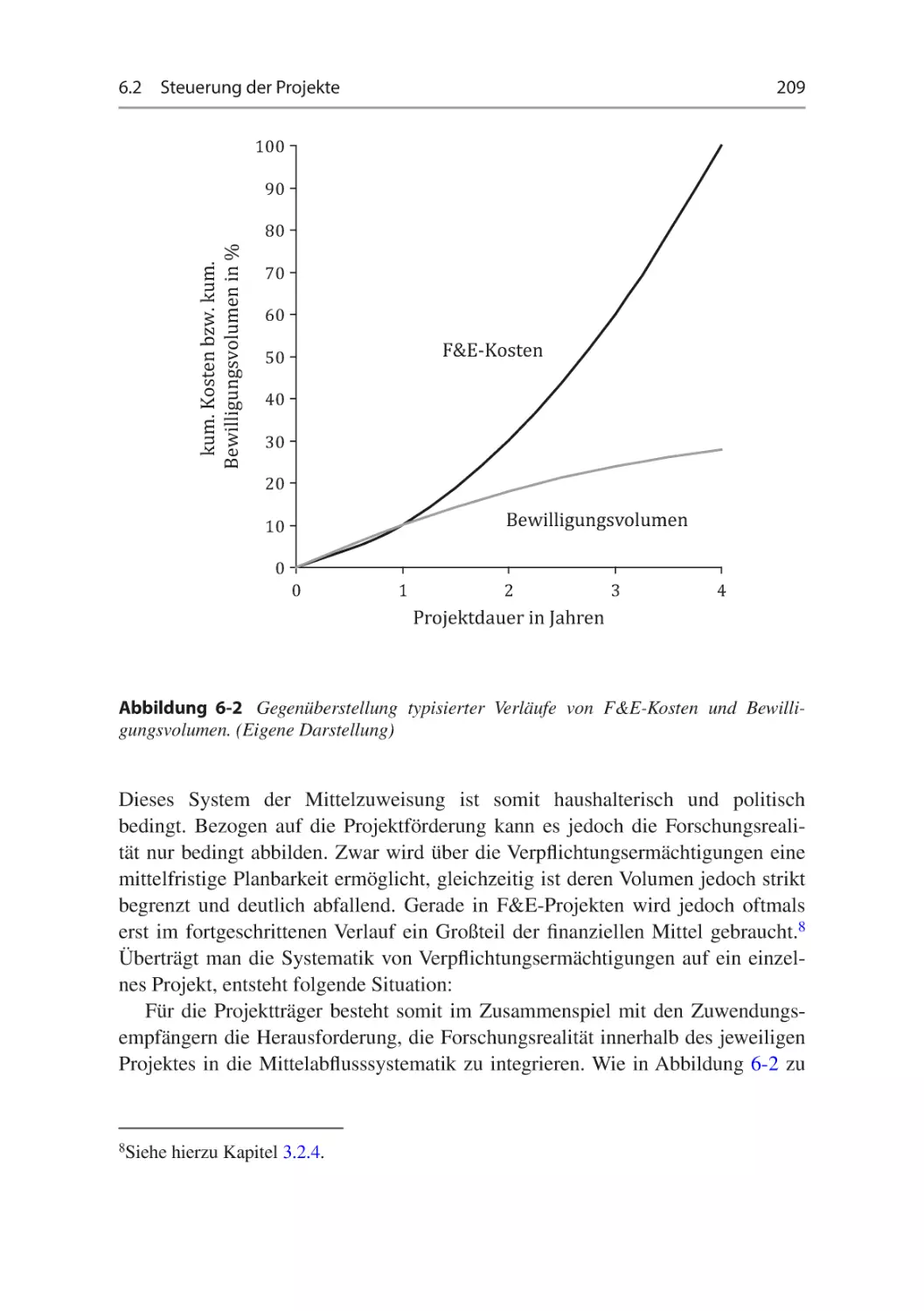

Gegenüberstellung typisierter Verläufe

von F&E-Kosten und Bewilligungsvolumen . . . . . . . . . . .

Relative Relevanz der verschiedenen

Auswahlkriteriumsarten. . . . . . . . . . . . . . . . . . . . . . . . . . .

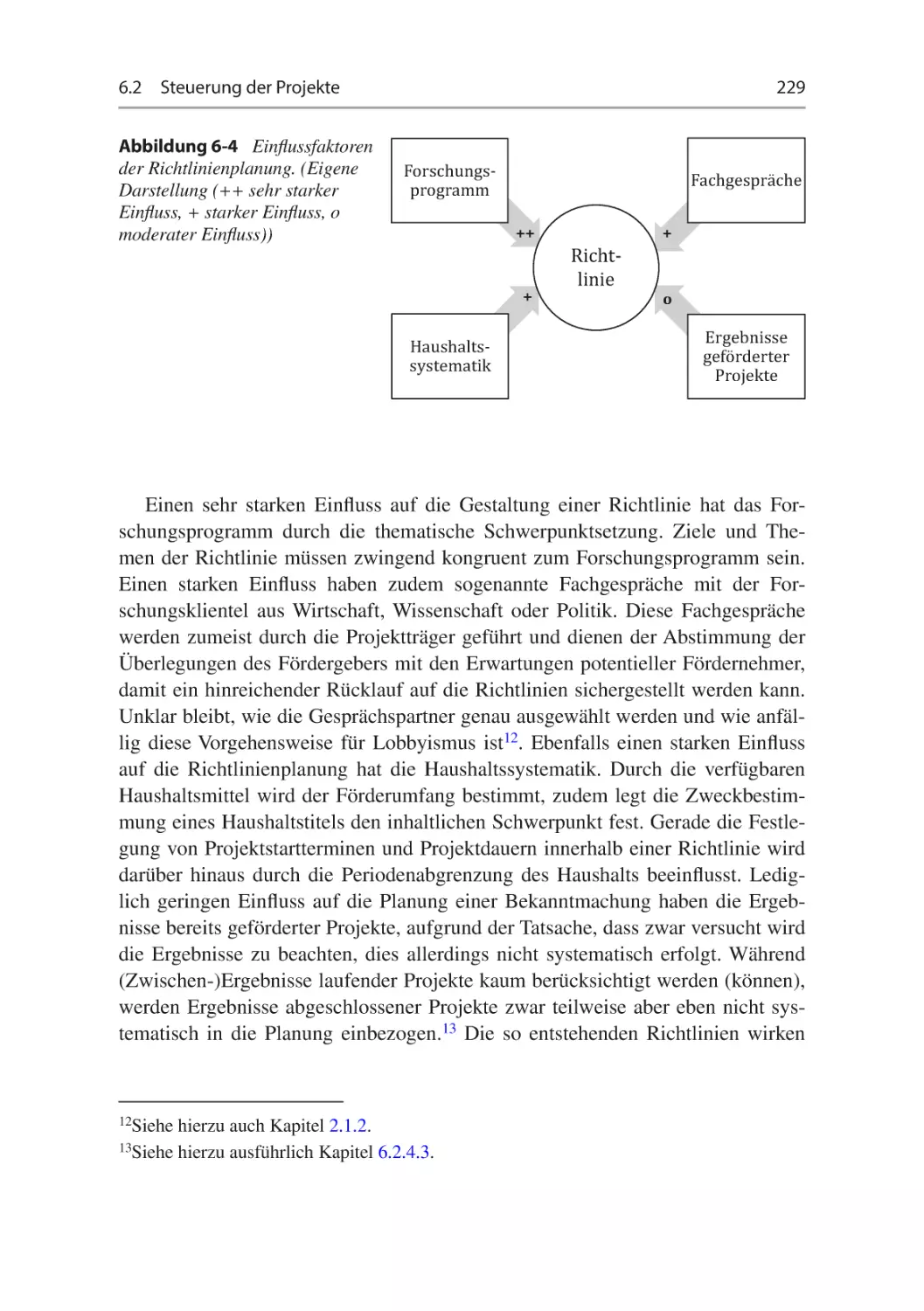

Einflussfaktoren der Richtlinienplanung . . . . . . . . . . . . . .

Beobachtete Arten der Informationsnutzung in

der Umsetzungsphase. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Bewertung der Bedeutsamkeit und Komplexität der

genannten Kostenarten. . . . . . . . . . . . . . . . . . . . . . . . . . . .

Integriertes Steuerungskonzept der Zusammenarbeit

von Bundesministerien Projektträgern. . . . . . . . . . . . . . . .

Kennzahlensystem zur integrierten Informationsprüfung

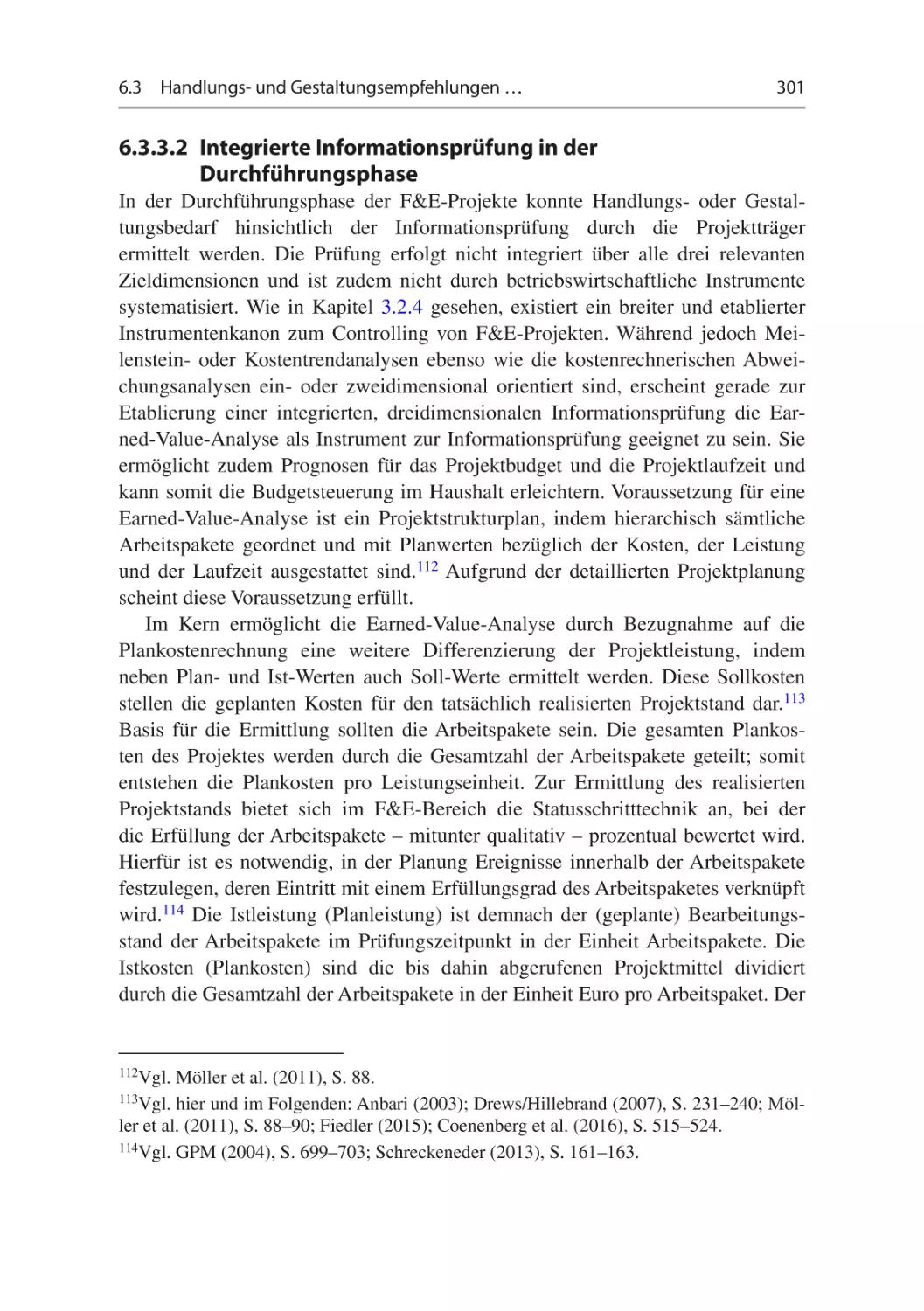

durch die Earned-Value-Analyse. . . . . . . . . . . . . . . . . . . .

Zusammenfassung der wesentlichen Handlungsund Gestaltungsempfehlungen. . . . . . . . . . . . . . . . . . . . . .

194

209

222

229

240

254

281

302

310

Tabellenverzeichnis

Tabelle 2-1

Tabelle 2-2

Tabelle 3-1

Tabelle 4-1

Tabelle 4-2

Tabelle 5-1

Tabelle 5-2

Tabelle 6-1

Haushaltsgrundsätze im Überblick . . . . . . . . . . . . . . . . . . . . .

Untersuchungsrelevante Bemerkungen des BRH. . . . . . . . . . .

Kategoriensystem zu Nutzungsarten von

Controllinginformationen. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Kategorien von Transaktionskosten. . . . . . . . . . . . . . . . . . . . .

Vergleich der wesentlichen Theorien der neuen

Institutionenökonomie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

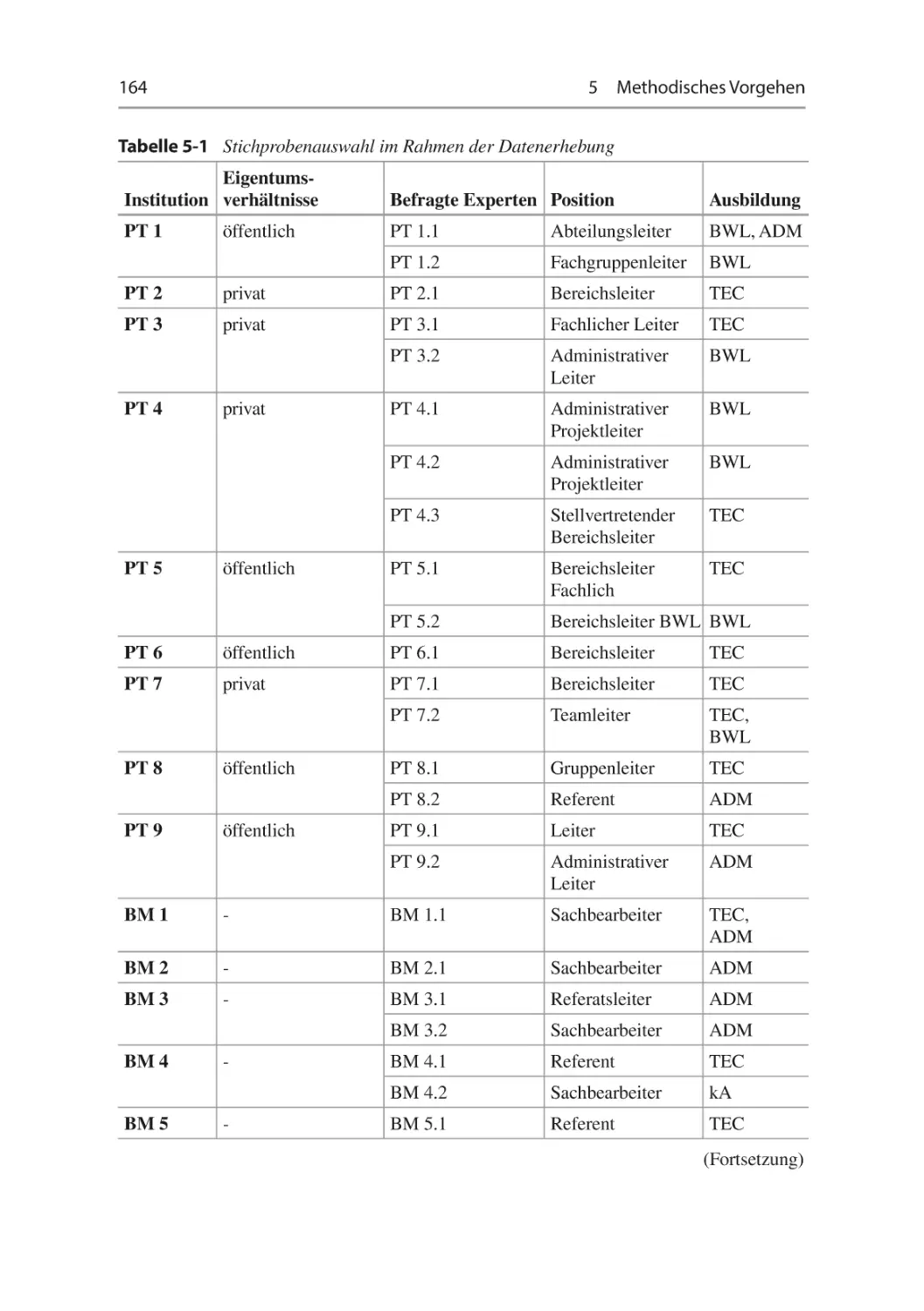

Stichprobenauswahl im Rahmen der Datenerhebung . . . . . . .

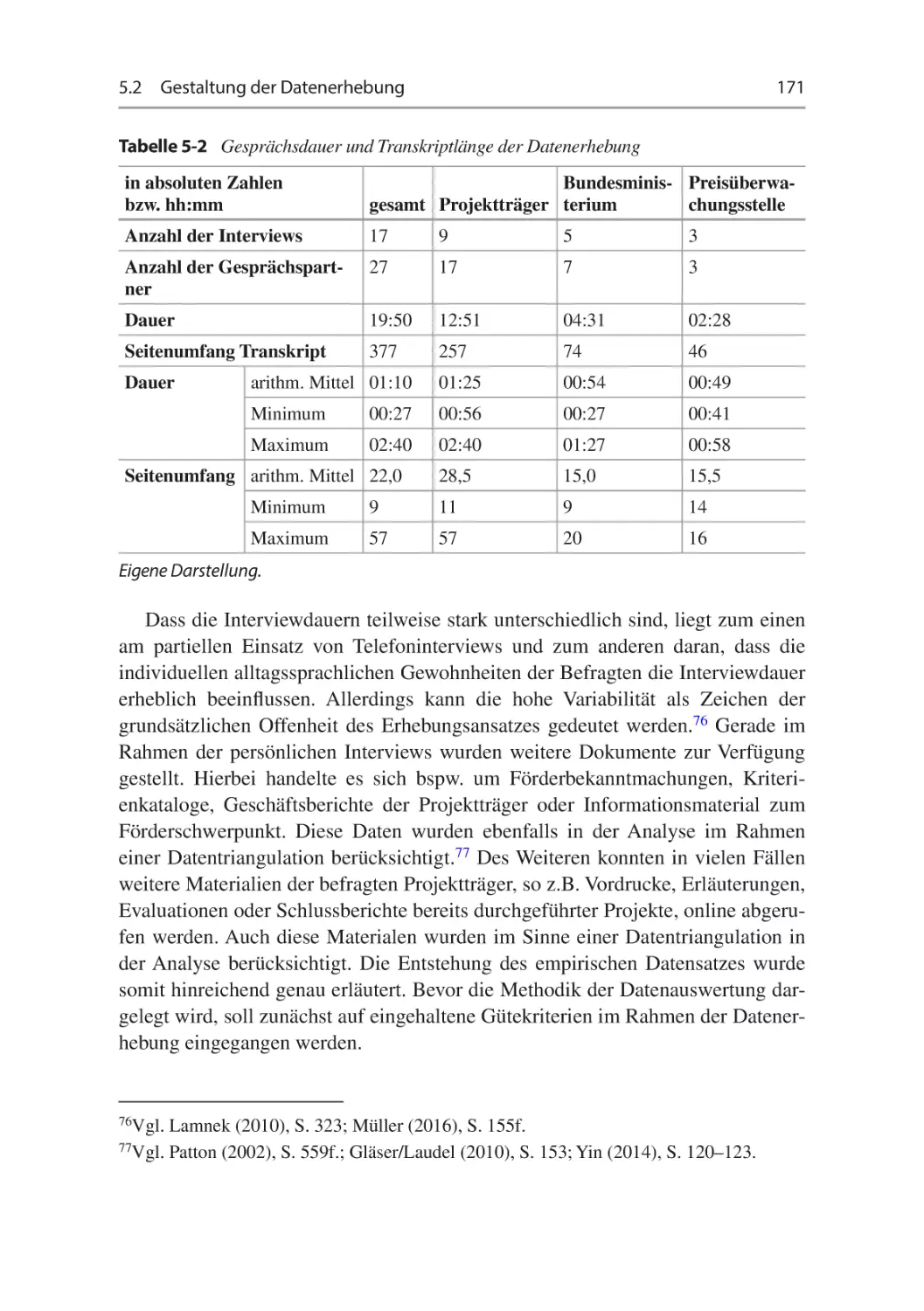

Gesprächsdauer und Transkriptlänge der Datenerhebung. . .

Mögliche Output- und Prozesskennzahlen für das

Benchmarking der Projekte. . . . . . . . . . . . . . . . . . . . . . . . . . .

30

91

128

137

143

164

171

290

XXI

1

Einleitung

1.1 Zum Stellenwert der Förderung von Forschungsund Entwicklungsprojekten in Deutschland

Forschung und Entwicklung (F&E) stellen für ein wissensbasiertes Land wie

Deutschland wichtige wirtschaftliche Einflussfaktoren dar. Gerade im internationalen Vergleich gilt die Produktion von neuem Wissen als bedeutender Motor zur

Erhaltung und Steigerung des Wirtschaftswachstums und somit der allgemeinen

staatlichen Wohlfahrt.1 Deutschland als weit entwickelte Volkswirtschaft ist auf

diese Wissensgenerierung besonders angewiesen: die Beherrschung von Schlüsseltechnologien und die Möglichkeit hieraus Innovationsprämien zu generieren,

gelten als essentielle Voraussetzung zur Kompensation von Kostennachteilen bei

anderen Produktionsfaktoren.2 Allerdings gelten gerade diese Schlüsseltechnologien aufgrund großer technischer Ungewissheit, hohem finanziellen Ressourcenbedarfs und der ausgeprägten wissenschaftlichen Neuartigkeit als risikoreich.3

Zur Adressierung dieser inhärenten Risiken und aufgrund der wirtschaftlichen

Bedeutung werden aktuelle Schlüsseltechnologien durch die Politik fortwährend festgelegt und in Deutschland zum Zentrum staatlicher Förderung von F&E

erkoren.4

1Vgl.

Mansfield (1968), S. 4.; Brockhoff (1999), S. 4; BMBF (2004), S. III; IW Consult

(2006), S. 52–54; Spengel (2009), S. 4; Herbold (2009), S. 1.

2Vgl. Vahs/Brem (2015), S. 7 So auch IW Consult (2006), S. 10; Rammer (2011), S. 4.

3Vgl. Audretsch et al. (2002), S. 173; Rammer (2011), S. 6–8. U.a. diese Faktoren werden

als Indikatoren für Marktversagen gesehen, welche wirtschaftspolitische Eingriffe begründen können (vgl. hierzu Kapitel 2.1).

4Vgl. Specht et al. (2002), S. 518; BMBF (2006); BMBF (2010); BMBF (2014c).

© Springer Fachmedien Wiesbaden GmbH 2018

M. Hennemann, Steuerung öffentlich geförderter Forschungs‐ und

Entwicklungsprojekte, https://doi.org/10.1007/978-3-658-19676-9_1

1

2

1

Einleitung

Nicht zuletzt aufgrund der gemeinsamen Zielvorgabe der Mitgliedsstaaten der

europäischen Union, dass durch öffentliche Förderung ein Ausgabevolumen für

F&E-Tätigkeiten in Höhe von 1% des Bruttoinlandsprodukts (BIP) zu erreichen

ist,5 weist die F&E-Förderung in Deutschland eine steigende Tendenz auf: in den

letzten zehn Jahren sind die F&E-Ausgaben der Bundesrepublik Deutschland um

etwa 70% auf 15,8 Mrd. € gestiegen.6 Diese Steigerung unterstreicht den fortwährenden Bedeutungszuwachs der öffentlichen F&E-Förderung. Da Deutschland

das 1%-Ziel der staatlichen F&E-Ausgaben noch nicht erreicht hat, ist eine weitere Steigerung der Ausgaben zu vermuten.7 Die grundsätzliche wirtschaftliche

Bedeutung von F&E und ihrer Förderung ist somit aktuell und zukünftig als hoch

einzuschätzen.

Dem Staat stehen zur Umsetzung dieser Förderung diverse Instrumente zur

Verfügung.8 Insbesondere das Ausgabevolumen Förderung von F&E-Projekten

weist dabei einen hohen und steigenden Anteil an den Wissenschaftsausgaben des

Bundes von aktuell 41% auf.9 Innerhalb des Förderinstrumentariums wird dieser

Förderart also eine hohe – wenn nicht die höchste – Bedeutung beigemessen,10

wenngleich darauf hingewiesen wird, dass die Förderung mit Bürokratiekosten

belastet ist,11 wirtschaftspolitische Ziele oftmals nur vage formuliert werden12

und die öffentliche Hand Umsetzungsschwierigkeiten bei der Verwaltung dieser

Fördermittel aufweist.13

Die öffentlichen Einrichtungen des Bundes gelten generell als finanziell eingeschränkt. Als Nachwirkungen finanzieller Krisen in den 1980er und 1990er Jahren wird gerade auch in Deutschland ein großes Ausmaß an Staatsverschuldung

5Vgl.

6Vgl.

7Bei

EU-Kommission (2005), S. 1; Herbold (2009), S. 2.

BMBF (2016a), Ergänzungsband I, S. 61.

einem BIP von 3.133,9 Mrd. € liegt der staatliche Ausgabeanteil mit 15,8 Mrd. € nur

bei 0,504% (vgl. Statistisches Bundesamt (2017)).

8Siehe hierzu Kapitel 2.2.

9Vgl. BMBF (2016a), Ergänzungsband I, S. 78.

10Vgl. Fier (2002), S. 112; Kessler et al. (2008), S. 1172; Aschhoff (2009), S. 5.

11Vgl. IW Consult (2006), S. 215; Kessler et al. (2008), S. 1172; Herbold (2009), S. 65;

Spengel (2009), S. 31 Siehe hierzu auch Kapitel 2.5.2.

12Vgl. Gerjets (1982), S. 245; Haghani (1999), S. 96; Neck/Schneider (2013), S. 52; Wruck

(2013), S. 82. Siehe hierzu auch Kapitel 2.5.2.

13Siehe hierzu insbesondere BRH (2004b) und Kapitel 2.5.3.

1.2

Forschungsbedarf im Rahmen der F&E-Projektförderung

3

festgestellt.14 Eine Auswirkung dieser zunehmenden Verschuldung des Bundes ist

die sogenannte „Schuldenbremse“: seit dem Jahr 2011 ist ein verbindlicher Pfad

für den Abbau des deutschen Haushaltsdefizits vorgegeben. Diese Finanzierungsrestriktion betrifft auch den Bereich der staatlichen Förderung.15 Dies verstärkt

die Notwendigkeit einer effizienten Ressourcennutzung,16 welche ohnehin schon

durch den Haushaltsgrundsatz der Wirtschaftlichkeit und Sparsamkeit im öffentlichen Haushaltsrecht verankert ist.17

Zusammenfassend zeigt sich, dass von der öffentlichen Förderung von F&E

in Deutschland eine enorme wirtschaftliche Bedeutung ausgeht. Gerade für die

Projektförderung von F&E konnte diese Bedeutung dargelegt werden. Gleichzeitig wurde ebenso evident, dass der Staat Interesse an einer effektiven und effizienten Ressourcennutzung hat, oder überspitzt formuliert: „Der Staat darf nichts

verschenken.“18 Somit erscheinen eine Untersuchung im Rahmen der öffentlichen

Förderung von F&E grundsätzlich und vor allem eine Untersuchung der Administration von öffentlich geförderten F&E-Projekten im Besonderen opportun.

1.2 Forschungsbedarf im Rahmen

der F&E-Projektförderung

Die Forschung zur Projektförderung von F&E in Deutschland ist bisher durch

volkswirtschaftliche19 und juristische20 Beiträge geprägt. Während die volkswirtschaftlichen Beiträge die gesamtstaatlichen Wirkungseffekte der Projektförderung analysieren, eruieren die juristischen Beiträge die Konformität des

aktuellen verwaltungsrechtlichen Rahmens mit verschiedenen übergeordneten Gesetzen und Verordnungen. Zwar näherte sich Wruck (2013) der Thematik aus betriebswirtschaftlicher Sicht, jedoch bezog er sich vornehmlich auf das

Controlling auf Programm- und nicht auf Projektebene. Das Fehlen konkreter

14Vgl. Schedler/Proeller (2011), S. 29; Hirsch et al. (2011), S. 10; Zimmermann et al.

(2012), S. 178–182; BMF (2015), S. 129.

15Vgl. BMWi (2014c), S. 20; Bajohr (2016), S. 2.

16Vgl. Wruck (2013), S. 2.

17Siehe hierzu Kapitel 2.3.1.

18Krämer/Schmidt (Stand 2016), B.III.3., Rn. 11.

19Vgl. Meyer-Krahmer et al. (1985), S. 27; Fier (2002); Licht/Stadler (2003); Czarnitzki/

Hussinger (2004); Hussinger (2008); Aschhoff (2009).

20Vgl. Heinrich (2003); Wilden (2009); Ulrich (2009).

4

1

Einleitung

betriebswirtschaftlicher Forschungsbeiträge und die Tatsache, dass Effektivität

und Effizienz zu den Kernfragen betriebswirtschaftlicher Forschung gehören,21

lässt einen grundsätzlichen betriebswirtschaftlich geprägten Forschungsbedarf zur

Steuerung öffentlich geförderter F&E-Projekte erkennen, den es im Folgenden zu

konkretisieren gilt.

Die aktuelle Forschung adressiert das allgemeine Verwaltungshandeln auf

breiter Front unter dem Thema New Public Management (NPM) oder Neues

Steuerungsmodell (NSM). Gemeinsames Ziel dieser stark heterogenen Forschungsansätze ist die Verbesserung von Effektivität und Effizienz bei der Aufgabenerbringung des Staates durch einen Fokus auf ökonomische Perspektiven.22 In

diese Forschungsansätze lässt sich auch das Verwaltungshandeln zur Förderung

von F&E-Projekten integrieren und konkreter Forschungsbedarf ableiten.

Erstens fordert das NPM eine Reduzierung der Staatsaufgaben aufgrund negativ konnotierter bürokratischer und nicht finanzierbarer Strukturen der öffentlichen

Verwaltung.23 Zur Auslagerung seiner staatlichen Aufgaben stehen dem Staat verschiedene Handlungsoptionen zur Verfügung, welche in der Literatur kontrovers

diskutiert werden.24 Im Bereich der Projektförderung hat der Bund Teile seiner

Aufgabenerfüllung an sogenannte Projektträger ausgelagert.25 Welche Steuerungsprobleme mit dieser spezifischen institutionellen Gestaltung einhergehen ist unter

Beachtung des NPM bisher nicht erforscht, obwohl gerade die einzelfallbezogene

Betrachtung solcher Kooperationen als erkenntnisfördernd angesehen wird.26

Mitunter kann diese Administrationssystematik einen deutlichen und zunehmenden Informationsvorsprung der Verwaltung gegenüber der Politik begünstigen,

die jedoch auch auf Informationen aus der Projektförderung zur Politikgestaltung

angewiesen ist.27 Dies gilt es bei der Betrachtung des institutionellen Verhältnisses

zwischen Politik, Verwaltung und Projektträger zu betrachten.

Zweitens ist der durch das NPM geforderte Wandel von einer input- zu einer outputorientierten Steuerung mit Etablierung eines neuen öffentlichen R

echnungswesens

21Vgl.

Wöhe et al. (2016), S. 4–6.

Bouckaert (2004), S. 23; Schedler/Proeller (2011), S. 5; Hirsch et al. (2011), S. 10;

Jann (2011b), S. 72; Budäus (2012), S. 15; Boehle (2014), S. 15; Mühlenkamp (2012), S. 42.

23Vgl. Hirsch (2009), S. 13; Pieper (2009), S. 28; Hirsch et al. (2011), S. 10; Alonso et al.

(2015), S. 647.

24Vgl. Brede (2005), S. 98; Gatzke (2010); Röber (2012b); Alonso et al. (2015).

25Vgl. Trute (1994), S. 612; Heinrich (2003), S. 78; Dörfler (2003), S. 175.

26Vgl. Mühlenkamp (2012), S. 53.

27Vgl. Schedler/Proeller (2011), S. 20; Röber (2012a), S. 23; Hirsch et al. (2012b), S. 22

22Vgl.

1.3 Thematische Einordnung

5

bisher auf Bundesebene nicht oder nur in unzureichendem Maße vollzogen worden.28 Durch die Tatsache, dass die Projektförderung vor allem forschende und

entwickelnde Unternehmen zur Zielgruppe hat, welche zumeist ein doppisches

Rechnungswesen führen,29 treffen an der Schnittstelle Projektförderung die Systeme

Kameralistik und Doppik aufeinander. Diese Schnittstelle gilt es vor allem auch unter

der Fragestellung zu adressieren, wie eine ergebnisorientierte Fördermittelvergabe in

konkreten, spezifischen Förderbereichen ausgestaltet werden kann.30

Drittens liegt eine zentrale Forderung des NPM in der Adaption privatwirtschaftlich erprobter Steuerungsinstrumente in das praktische Verwaltungshandeln,31 wenngleich dabei zu beachten ist, dass die zu einseitig ökonomische

Übernahme dieser Konzepte ohne Berücksichtigung der spezifischen Voraussetzungen des öffentlichen Verwaltungshandeln wenig erfolgsversprechend ist.32

Im Bereich der Steuerung von F&E fußt die betriebswirtschaftliche Literatur auf

einer breiten theoretischen und auch praxisorientierten Basis,33 welche gerade für

Projekte ein breites Spektrum erprobter Instrumente bereithält.34 Ob und wenn ja,

wie diese Instrumente in das Verwaltungshandeln zur F&E-Projektförderung integriert worden sind, wurde bisher allerdings nicht erforscht.

1.3 Thematische Einordnung

Die Steuerung öffentlich geförderter F&E-Projekte ist eng mit dem Handeln der

öffentlichen Verwaltung verbunden.35 Während früher vornehmlich Rechtswissenschaftler die Verwaltungswissenschaften betrachteten36, steht dieses Handeln

28Vgl.

Wolfrum (2010), S. 218; Budäus/Hilgers (2010), S. 512; Lasar (2010), S. 13;

Budäus/Hilgers (2011), S. 423; Richter (2012), S. 51; Hirsch et al. (2012a), S. 463; Projektgruppe MHR (2013), S. 5; Blab (2014), S. 127.

29Siehe hierzu Kapitel 2.3.4.1.

30Vgl. Wruck (2013), S. 227.

31Vgl. Hood (1991), S. 5; Osborne (2006), S. 379; Röhrig (2008), S. 19; Pieper (2009),

S. 30; Ter Bogt et al. (2010), S. 241; Schröter (2011), S. 83; Boehle (2014), S. 17.

32Vgl. Osborne/Gaebler (1992), S. 20; Reichard (2002), S. 273; Bogumil et al. (2007),

S. 32; Jann (2011a), S. 107.

33Siehe hierzu Kapitel 3.

34Vgl. Voigt (2002), S. 263; Langmann (2009), S. 30; Möller et al. (2011), S. 81–95.

35Siehe hierzu Kapitel 2.4.

36Vgl. Eichhorn/Friedrich (1976), S. 17.

6

1

Einleitung

heute im Fokus verschiedener Fachwissenschaften, u.a. der Betriebswirtschaftslehre, der Finanzwissenschaft, der Rechtswissenschaften und der Politikwissenschaft. Eine isolierte Betrachtung aus nur einer der Fachwissenschaften erscheint

wenig konstruktiv.3737Vgl. Kissler et al. (1997), S. 33; Schauer (2015), S. 18. Daher soll

im Folgenden kurz erläutert werden, wie die verschiedenen Fachwissenschaften

diese Arbeit beeinflussen (und umgekehrt).

Die Betriebswirtschaftslehre als anwendungsorientierte Wissenschaft, die

betriebliche Entscheidungen, Vorgänge und Probleme analysiert und systematisiert,38 befasst sich vor allem im Teilgebiet der öffentlichen Betriebswirtschaftslehre (ÖBWL, ebenso als Public Management bezeichnet) mit

betriebswirtschaftlichen Phänomenen der öffentlichen Aufgabenerfüllung, insbesondere der Steigerung von Effektivität und Effizienz öffentlicher Betriebe und

Verwaltungen.39 Auf diesem Gebiet – welches aufgrund des wissenschaftlichen

Hintergrunds des Autors klar im Vordergrund stehen soll – leistet die vorliegende

Arbeit ihren Hauptforschungsbeitrag. Sie untersucht – aufbauend auf der Sichtweise der Betriebswirtschaftslehre als Lehre von realen Erkenntnisobjekten und

Problemen40 – wie aktuell die Steuerung von öffentlich geförderten F&E-Projekten ausgestaltet ist. Um dem praktisch-normativen Charakter der (öffentlichen)

Betriebswirtschaftslehre41 gerecht zu werden, soll zudem untersucht werden, wie

eine zielorientierte Steuerung öffentlich geförderter F&E-Projekte ausgestaltet

sein sollte, um eine zweckorientierte, effektive und möglichst effiziente Mittelverwendung zu gewährleisten. Dabei ist selbstverständlich der bestehende rechtliche

Rahmen42 zu berücksichtigen.

Die Finanzwissenschaft wird gemeinsam mit der öffentlichen Betriebswirtschaftslehre als Verwaltungsökonomie zusammengefasst, da in beiden Fachwissenschaften knappe Ressourcenverfügbarkeit und das ökonomische Prinzip

leitend sind.43 Während sich die Finanzwissenschaft der Gesamtheit von Einnahmen und Ausgaben eines Haushaltssystems der öffentlichen Hand aus makroökonomischer Sicht widmet und dabei deren Gestaltung sowie Auswirkungen von

Gesetzgebung und Regierungshandeln auf private Wirtschaftssubjekte und die

37Vgl.

Kissler et al. (1997), S. 33; Schauer (2015), S. 18.

Wöhe et al. (2016), S. 4; Weber et al. (2014), S. 6.

39Vgl. Brede (2005), S. 28; Schauer (2015), S. 11.

40Vgl. Weber et al. (2014), S. 25.

41Siehe hierzu Wöhe et al. (2016), S. 11.

42Siehe hierzu Kapitel 2.3.

43Vgl. Eichhorn/Friedrich (1976), S. 71; Schauer (2015), S. 18.

38Vgl.

1.3 Thematische Einordnung

7

gesamtwirtschaftliche Entwicklung betrachtet,44 liegt der Fokus der (öffentlichen)

Betriebswirtschaftslehre auf einer mikroökonomischen oder einzelwirtschaftlichen Betrachtung der wirtschaftlichen Aufgabenerfüllung.45 Letztgenannten

Fokus nimmt auch diese Arbeit ein, da nicht gesamtstaatliche Auswirkungen der

bundesstaatlichen F&E-Förderung,46 sondern vielmehr die wirtschaftliche Erbringung von Förderleistungen betrachtet wird. Die finanzwissenschaftliche Betrachtung des Untersuchungsgegenstandes beschränkt sich daher auf die Darstellung

von Anlässen und Begründungen dieser Staatstätigkeit.47 Ein finanzwissenschaftlicher Forschungsbeitrag ist demnach von dieser Arbeit nicht zu erwarten.

Die Rechtswissenschaft hat den Betrachtungsgegenstand Recht und betrachtet

diesen „mit dem Ziel der erläuternden Darstellung und Kritik durch Interpretation

(Auslegung) und Argumentation.“48 Insbesondere werden gar nicht, unbefriedigend oder uneinheitliche Rechtsfragen adressiert.49 Ausgangspunkt dieser Arbeit

bildet aber eben nicht eine offene Rechtsfrage,50 sondern vielmehr die Feststellung, dass allein durch die Auslegung des rechtlichen Rahmens die Steuerungsziele

Effektivität und Effizienz offenbar nicht erreicht werden können. Somit wird deutlich, dass durch eine erläuternde Darstellung der Auslegung des Haushaltsrechts –

vor allem des Haushaltsgrundsätzegesetz (HGrG), der Bundeshaushaltsordnung

(BHO) und den hierzu erlassenen Verwaltungsvorschriften (VV-BHO) – die

Rechtswissenschaften diese Arbeit beeinflussen, die Arbeit gleichzeitig aber keinen rechtswissenschaftlichen Forschungsbeitrag im Sinne der Adressierung einer

offenen Rechtsfrage leisten kann.

Die Politikwissenschaft fokussiert den Erkenntnisgewinn bezüglich des politischen Systems – einem System zur Steuerung der Gesellschaft – u.a. mit dem Ziel

praktische Erkenntnisse über politische Zusammenhänge zu erlangen und/oder

zu vertiefen.51 Die bundesstaatliche Förderung von F&E ist Teil einer s taatlichen

44Vgl. Eichhorn/Friedrich (1976), S. 80; Zimmermann et al. (2012), S. 21; Schauer (2015),

S. 17.

45Vgl. Hieber (2010), S. 17; Schauer (2015), S. 12.

46Dies ist z.B. Forschungsgegenstand volkswirtschaftlicher Wirkungsanalysen wie bei Fier

(2002).

47Siehe hierzu Kapitel 2.1.

48Horn (2011), S. 29.

49Vgl. Kerschner (2006), S. 28; Hövelborn (2014), S. 13.

50Diese wurden vielmehr schon durch andere Veröffentlichungen adressiert (vgl. Heinrich

(2003); Wilden (2009); Ulrich (2009)).

51Vgl. Konegen (1973), S. 10; Naßmacher (2010), S. 5; Kevenhörster (2015), S. 15.

8

1

Einleitung

Innovationspolitik und somit ein Teilbereich der Wirtschaftspolitik.52 Diese gilt

als Teilbereich der Politikwissenschaften mit enger Verknüpfung zu den Wirtschaftswissenschaften.53 Genau an dieser Verknüpfung liegt ein Forschungsbeitrag dieser Arbeit, denn gerade durch Förderziele und Förderprogramme hat die

Politik einen maßgeblichen Einfluss auf die wirtschaftliche Steuerung öffentlich

geförderter F&E. Zudem ist die Politik in ihrem Handeln auf Erfahrungen und

Informationen zum Betrachtungsgegenstand aus der Verwaltung angewiesen.54

Selbst wenn der Untersuchungsfokus auf der Verwaltung liegt, kann diese Interaktion nicht gänzlich außer Acht gelassen werden. Die vorliegende Arbeit leistet

also durch die Aufarbeitung des Untersuchungsgegenstandes im Rahmen einer

Mehrfachfall- oder Feldstudie einen empirisch-analytischen politikwissenschaftlichen55 Forschungsbeitrag, ohne normative politikwissenschaftliche Aussagen zu

treffen. Die Arbeit ist somit durch ihren interdisziplinären Charakter gekennzeichnet, wenngleich festzuhalten bleibt, dass die betriebswirtschaftliche Sichtweise

des öffentlichen Verwaltungshandelns vorrangig eingenommen werden soll.

1.4 Ziele der Untersuchung

Aufgrund des betriebswirtschaftlichen Fokus der Arbeit sollen sich ihre Ziele

auch aus den allgemeinen Zielen der Betriebswirtschaft ableiten. Auf der einen

Seite ist dies ein kognitives Wissenschaftsziel in dem Erkenntnisfortschritt generiert wird. Auf der anderen Seite ist dies ein praktisches Wissenschaftsziel, in dem

ein Gestaltungsinteresse zur Lösung praktischer Problemstellungen auf Grundlage der kognitiven Erkenntnisse verfolgt wird.56 Um diese Ziele zu erreichen soll

die Untersuchung drei verschiedene Aufgaben erfüllen. Zunächst gilt es im Sinne

einer Deskription des Untersuchungsfeldes eine Beobachtung und Beschreibung

52Vgl.

Klement (2006), S. 22; Licht et al. (2009), S. 7. Wichtige Teilbereiche der Innovationspolitik sind die Wissenschaftspolitik, welche die Generierung wissenschaftlichen

Wissens fördert, und die Technologiepolitik, welche die Generierung sowie auch Kommerzialisierung von technischem Wissen und somit die Wirtschaftsleistung fördert (vgl. Licht

et al. (2009), S. 7).

53Vgl. Neck/Schneider (2013), S. 40.

54Siehe hierzu Kapitel 2.4.2.1 und 2.5.1.2.

55Vgl. Naßmacher (2010), S. 534.

56Vgl. Schanz (2009), S. 83–87. Vgl. zudem hier und im Folgenden: Bardmann (2014),

S. 63f.

1.4

Ziele der Untersuchung

9

der Wirklichkeit zu formulieren.57 Hierzu sollen zum einen die Analyse der relevanten Literatur und eine empirische Beobachtung des Untersuchungsgegenstandes erfolgen. Daneben gilt es die beobachteten Sachverhalte durch Darstellung

von Wirkungszusammenhängen zu erklären. Diese Wirkungszusammenhänge sollen aus allgemeinen theoretischen Hypothesen und den empirischen Beobachtungen als Randbedingung abgeleitet werden. Dafür ist es notwendig eine geeignete

theoretische Fundierung des Untersuchungsvorhabens vorzunehmen.58 Die Theo

rie soll sodann auf den konkreten Untersuchungsgegenstand übertragen werden

um somit eine Explikation des Untersuchungsfeldes zu ermöglichen.59 Zuletzt

soll im Sinne eines klassischen Dreiklangs betriebswirtschaftlicher Forschung

ebenso ein praktisch-normatives Ziel durch die Entwicklung von Gestaltungsvorschlägen erfüllt werden.60 Dabei gilt es die allgemeinen Ziele der Förderung

zu ermitteln und Instrumente zur Erreichung dieser Ziele zu identifizieren. Somit

verfolgt die Arbeit sowohl ein Erkenntnis- wie auch ein Gestaltungsinteresse.

Zur Konkretisierung dieser abstrakten Ziele versucht die Arbeit drei übergeordnete Forschungsfragen zu beantworten.61 Die ersten beiden Forschungsfragen dienen dabei durch Deskription und Explikation dem Erkenntnisinteresse, während

die dritte Forschungsfrage durch situative Handlungs- oder Gestaltungsempfehlungen dem Gestaltungsinteresse dient. Zunächst soll dabei die Zusammenarbeit

zwischen Projektträger und Bundesministerium unter Beachtung institutioneller

Rahmenbedingungen betrachtet werden. Die erste Forschungsfrage lautet daher:

FF 1

ie ist die Auslagerung der Aufgabenerfüllung der bundesstaatlichen

W

F&E-Projektförderung an Projektträger ausgestaltet und welche Faktoren bedingen diese Ausgestaltung?

Wie auch bei den weiteren Forschungsfragen ist zur Beantwortung eine weitere

Differenzierung in untergeordnete Fragestellungen notwendig. Diese erfolgt im

Laufe der Arbeit. Neben der Zusammenarbeit von Projektträger und Bundesministerium soll aber vor allem der administrative Prozess der Steuerung öffentlich

57Vgl.

Schweitzer (2009), S. 67f.; Schanz (2009), S. 86f.

hierzu Kapitel 1.

59Vgl. Chmielewicz (1994), S. 11–13.

60Vgl. Chmielewicz (1994), S. 14f.

61Die fundierte Herleitung der Forschungsfragen erfolgt in Kapitel 4.2.

58Siehe

10

1

Einleitung

geförderter F&E-Projekte im Vordergrund stehen. Hierzu soll gerade auch unter

Beachtung der Forschung zum NPM die folgende Frage beantwortet werden:

FF 2

ie erfolgt die Steuerung öffentlich geförderter F&E-Projekte und welchen

W

Einfluss haben unterschiedliche Institutionen auf den Steuerungsprozess?

Auf der Basis dieser theoretischen und empirischen Erkenntnisse können sodann

situative Handlungs- und Gestaltungsempfehlungen abgeleitet werden. Diese sollen sich sowohl auf die Erkenntnisse der ersten wie auch der zweiten Forschungsfrage beziehen. Dabei gibt der theoretische Rahmen Leitlinien für die Bewertung

verschiedener Ansätze, welche aus der Literatur, der Empirie und logischen Überlegungen entwickelt werden, vor. Somit stellt sich folgende dritte F

orschungsfrage:

FF 3

elche Handlungs- und Gestaltungsempfehlungen lassen sich für die

W

Aufgabenübertragung an die Projektträger und das Verwaltungshandeln

zur Projektförderung ableiten?

Um diese Forschungsfragen zu beantworten wird ein qualitativ-empirischer Forschungsansatz gewählt.62 Der hierzu notwendige Gang der Untersuchung wird im

Folgenden dargestellt und begründet.

1.5 Fundierung und Darstellung des Gangs

der Untersuchung

Das weitere Vorgehen dieser Untersuchung gliedert sich in drei Schwerpunkte.

Zum einen gilt es die theoretischen Grundlagen sowohl der bundesstaatlichen

Förderung von F&E-Projekten als auch der Betrachtung von F&E-Projekten als

betriebswirtschaftliches Erkenntnisobjekt auf Basis der existierenden Literatur

und des verfügbaren praxisorientierten Sekundärmaterials darzustellen. Daneben

soll der Status quo der aktuellen Projektförderung im Rahmen einer qualitativen

Mehrfachfall- oder Feldstudie vor allem auf der Grundlage von Experteninterviews mit Fördergebern, Projektträgern und Kontrollinstanzen analysiert werden.

Darüber hinaus sollen die Erkenntnisse aus diesen beiden Schwerpunkten im

Rahmen einer konzeptionellen Handlungsempfehlung verknüpft werden. Hierzu

ist die die Arbeit wie in Abbildung 1-1 dargestellt aufgebaut.

62Zur

Begründung und Gestaltung dieser Methodik siehe Kapitel 5.

11

1.5 Fundierung und Darstellung des Gangs der Untersuchung

2. Bundesstaatliche Förderung

von F&E-Projekten

Verwaltungsrechtlicher

Bezugsrahmen

3. F&E-Projekte als

betriebswirtschaftliches Erkenntnisobjekt

Stand von Forschung

und Praxis

4. Theoretische Fundierung des

Besonderheiten der

F&E aus Sicht der

BWL

F&E-Projektcontrolling

Grundlagenteil

1. Einleitung

Forschungsvorhabens

5. Methodisches Vorgehen

FF1: Struktur und Einlussfaktoren der

Aufgabenerfüllung durch Projektträger

FF2: Ausgestaltung und Probleme der

Steuerung öffentlich geförderter F&EProjekte

Analyseteil

6. Ergebnis der empirischen Untersuchung

FF3: Handlungs- und Gestaltungsempfehlungen für das Verwaltungshandeln zur Projektförderung

7. Schlussbetrachtung

Abbildung 1-1 Gang der Untersuchung. (Eigene Darstellung)

Die verwaltungs- und wirtschaftswissenschaftlichen Rahmenbedingungen der

bundesstaatlichen Förderungen von F&E-Projekten werden in Kapitel 2 erörtert.

Zum Verständnis der Hintergründe wird in Kapitel 2.1. zunächst auf die wirtschaftspolitischen Rechtfertigungen eines Staatseingriffes in die Marktwirtschaft

und die Spezifika der Ziele staatlicher F&E-Förderung eingegangen. Um die Projektförderung in den Instrumentenkanon der öffentlichen Förderung einzuordnen,

werden die verschiedenen Methoden und Instrumente in Kapitel 2.2. dargestellt.

Hiernach gilt es die haushaltsrechtlichen Grundlagen für die Vergabe von Fördermitteln als wichtiger verwaltungswissenschaftlicher Bezugsrahmen der Steuerung

von Fördermitteln zu betrachten. Ein Schwerpunkt soll dabei auf die korrekte

Ermittlung der Höhe einer Projektförderung gelegt werden. Im Anschluss werden dann die involvierten Institutionen Fördergeber, Projektträger und Förderempfänger betrachtet, um die institutionelle Einbettung des Verwaltungshandelns

beurteilen zu können. Zudem soll auch der administrative Ablauf als prozessualer

12

1

Einleitung

Rahmen einer Steuerung erörtert werden. Abschließend für dieses Kapitel wird

sodann der Stand der Forschung und Praxis zur Förderung von F&E-Projekten

beleuchtet. Während die Reform des Verwaltungshandelns vornehmlich literaturbasiert dargestellt wird, stellen die Ausführungen zur Kritik an Förderprogrammen und den Beanstandungen des Bundesrechnungshofes (BRH) bereits einen

ersten Einblick in die Praxis dar. Die wesentlichen Erkenntnisse des Kapitels werden in einem Zwischenfazit zusammengefasst.

Das folgende Kapitel 3 betrachtet F&E-Projekte als betriebswirtschaftliches

Erkenntnisobjekt. Hier sollen zunächst definitorische Grundlagen aus Sicht der

Betriebswirtschaftslehre gelegt werden, ehe auf die einzelwirtschaftliche Bedeutung und daraus folgende Ziele von F&E eingegangen wird. Aufgrund der hohen

Bedeutung für eine Steuerung soll sodann das Management von F&E und hier

insbesondere die aufbauorganisatorische Einbindung dargestellt werden. Als

wichtige Unterstützungsfunktion des Managements wird dann das Controlling

von F&E-Projekten fokussiert. Zur Abgrenzung der Funktion Controlling werden

verschiedene Controllingkonzeptionen kurz dargestellt und eine Arbeitsdefinition

für Controlling formuliert. Hiernach sollen die besonderen Anforderungen die

F&E, Projekte und F&E-Projekte an ein Controlling haben analysiert werden.

Durch das Kapitel 4 soll das Forschungsvorhaben in einen theoretischen

Bezugsrahmen als Orientierungshilfe bei der Analyse und Interpretation von

Erkenntnissen eingeordnet werden. Dazu werden die Grundlagen der neuen

Institutionenökonomie und hier vor allem die Property-Rights-, Transaktionskostenund Prinzipal-Agenten-Theorie dargestellt. Mit der Stewardship-

Agency-Achse

soll ein ergänzendes, alternatives Theoriekonstrukt zur Analyse von institutionellen Beziehungen in der ÖBWL eruiert werden. Auf Grundlage der Erkenntnisse

aus diesen Betrachtungen und der Kapitel 2 und 3 werden dann die Forschungsfragen hergeleitet und expliziert. Anschließend beginnt mit Kapitel 5 der empirische

Teil der Untersuchung. Zunächst wird das methodische Vorgehen der empirischen

Erhebung dargestellt, indem die Forschungsmethode in das Methodenspektrum

eingeordnet wird, die theoretischen Umsetzungsschritte auf die vorliegende Untersuchung – sowohl bezüglich der Datenerhebung wie auch der Datenauswertung –

angewandt und auf die Einhaltung der für die Untersuchung relevanten Gütekriterien geprüft werden.

Die empirischen Ergebnisse werden sodann in Kapitel 6 erläutert. Die

Gliederung orientiert sich hierbei an den Forschungsfragen, weshalb zunächst in

Kapitel 6.1 die Ausgestaltung der Aufgabenauslagerung im Fokus steht. Dabei

wird zunächst auf die deskriptiven und explikativen Wissenschaftsziele eingegangen. Dies gilt auch für das folgende Kapitel 6.2, indem der Steuerungsprozess zur

1.5

Fundierung und Darstellung des Gangs der Untersuchung

13

Administration der F&E-Projekte betrachtet wird. Das Kapitel ist entsprechend

der Prozessschritte der Steuerung gegliedert, weshalb durch ein Zwischenfazit

zu den Ergebnissen jedes Prozessschrittes eine separate Beantwortung der FF 2.1

bis 2.4 erfolgen kann. Aufbauend auf diesen Erkenntnissen, den Ergebnissen der

Literaturanalyse und der Sichtweise des theoretischen Bezugsrahmens sollen

dann situative Handlungs- oder Gestaltungsempfehlungen im Rahmen einer Diskussion in Kapitel 6.3 hergeleitet werden. Zunächst steht dabei ein integriertes

und differenziertes Steuerungskonzept für die Aufgabenübertragung an die Projektträger im Fokus. Bezogen auf die Projektsteuerung sollen Adaptionsansätze

für das Rechnungswesen sowie das gültige Regelwerk diskutiert und Empfehlungen für die Kostenkontrolle der Projekte abgeleitet werden. Anschließend

diskutiert die Arbeit verschiedene Integrationsmöglichkeiten privatwirtschaftlicher Steuerungsinstrumente aus Kapitel 3 in das Verwaltungshandeln der Projektförderung. Die Arbeit schließt mit einer Schlussbetrachtung in Kapitel 7, bei

der nach einer Darstellung der Limitationen in einem Fazit sowohl auf den wissenschaftlichen wie auch den praktischen Beitrag der Untersuchung eingegangen werden soll. Die Arbeit endet mit einem Ausblick auf möglichen weiteren

Forschungsbedarf.

2

Bundesstaatliche Förderung

von F&E-Projekten

2.1 Anlass, Gründe und Ziele bundesstaatlicher

F&E-Förderung

Die wirtschaftliche Bedeutung der Förderung von F&E konnte bereits eingangs

verdeutlicht werden. Für ein umfassendes Verständnis staatlicher F&E-Förderung

erscheint es zudem sinnvoll eine wirtschaftspolitische Fundierung darzulegen.

Innovationen als Ergebnis von F&E-Aktivitäten stellen nach Schumpeter (1912)

eine zentrale Bestimmungsgröße der Wettbewerbsfähigkeit von Unternehmen

dar.1 Dies gilt jedoch nicht nur auf einzel- sondern auch auf gesamtwirtschaftlicher Ebene: F&E-Aktivitäten gelten als Basis für nationale Wettbewerbsfähigkeit

und somit für volkswirtschaftliches Wachstum und gesellschaftlichen Wohlstand.

F&E erhält hierbei durch Multiplikatoreffekte eine zentrale Bedeutung für wirtschaftliches und gesellschaftliches Wachstum sowie positive Konjunkturentwicklung.2 Daneben besitzt F&E im internationalen Wettbewerb von Volkswirtschaften

insbesondere für Deutschland als weit entwickelte Volkswirtschaft einen hohen

Stellenwert, denn „nur durch die Beherrschung von Schlüsseltechnologien und

die daraus zu erzielenden ‚Innovationsprämien‘ können die Preisnachteile bei den

Produktionsfaktoren kompensiert werden.“3 Um Wohlstand und Wettbewerbsfähigkeit sicherzustellen, greift der Staat unterstützend in den Markt ein. Dies ist

zumeist durch Marktversagen oder politische Motivation begründet.4

1Vgl.

Schumpeter (1912) und ausführlich dazu Kapitel 3.1.1.

Arndt (1952), S. 45; Mansfield (1968), S. 4; Bergmann (1990), S. 68; Brockhoff

(1999), S. 4; Spengel (2009), S. 4; Vahs/Brem (2015), S. 4–7.

3Vahs/Brem (2015), S. 7.

4Vgl. Bergmann (1990), S. 66; Brockhoff (1999), S. 116; Specht et al. (2002), S. 518;

Wruck (2013), S. 24–27.

2Vgl.

© Springer Fachmedien Wiesbaden GmbH 2018

M. Hennemann, Steuerung öffentlich geförderter Forschungs‐ und

Entwicklungsprojekte, https://doi.org/10.1007/978-3-658-19676-9_2

15

16

2

Bundesstaatliche Förderung von F&E-Projekten

2.1.1 Marktversagen

Grundsätzlich wird davon ausgegangen, dass die marktwirtschaftliche Steuerung dem System hierarchischer Lenkung in der gesamtwirtschaftlich optimalen

Allokation von Gütern und Produktionsfaktoren überlegen ist. Zudem entstehen

durch die marktliche Koordination insgesamt weniger Transaktionskosten und

es besteht eine höhere Anreizkompatibilität.5 Liegt Marktversagen vor, dann ist

diese optimale Allokation jedoch nicht gegeben. Die privaten Individuen stellen

die Güter des geförderten Bereiches – also in diesem Falle Ergebnisse aus F&E –

nicht oder nicht in ausreichendem Maße bereit; die öffentliche Hand übernimmt

sodann die Korrektur dieses Marktversagens.6

Ein exaktes Kriterium zur Beantwortung der Frage, ob Marktversagen – oder

in abgeschwächter Form Marktunvollkommenheiten – vorliegt bzw. vorliegen

existiert nicht. Vielmehr ist die Feststellung von Marktversagen eine wertende

wirtschaftspolitische Entscheidung. Um diese Entscheidung fundiert treffen zu

können, sind die Ursachen für das Marktversagen zu erläutern.7 Zunächst kann

Marktversagen bei der Allokation öffentlicher Güter – auch Kollektivgüter

genannt – vorliegen; dies kann mitunter für Teile der F&E gelten.8 Öffentliche

Güter werden vor allem dadurch charakterisiert, dass für ihre Nutzung das NichtAusschließbarkeitsprinzip gilt. Dies bedeutet, dass keine Möglichkeit besteht

Konsumenten im Sinne eines Nutzers des Gutes bspw. durch ein Entgelt von der

Nutzung auszuschließen. In der Folge ist das Marktgleichgewicht, welches auf

der Annahme fußt, dass sämtliche Tauschverhältnisse denselben relativen Wert

für die beiden involvierten Individuen aufweisen, gestört, da keine Gegenleistung

für das öffentliche Tauschgut erbracht werden muss.9

Im Rahmen der F&E ist dies häufig bei Grundlagenforschung der Fall. Ihre

Ergebnisse werden in wissenschaftlichen Fachzeitschriften veröffentlicht und stehen

damit allen Akteuren gleichermaßen ohne exklusive Nutzungsoption zur Verfügung.

Man spricht von Spillovereffekt. Aber auch die Ergebnisse angewandter Forschung

können als öffentliches Gut charakterisiert werden. Zwar wird häufig versucht, durch

5Vgl.

Fritsch (2014), S. 68–72.

Brede (2005), S. 14; Wruck (2013), S. 24; Mühlenkamp (2014), S. 38.

7Vgl. Fritsch (2014), S. 72.

8Vgl. Brockhoff (1999), S. 116–118; Streit (2005), S. 14; Zimmermann et al. (2012), S. 52.

Fritsch (2014) hingegen sieht die Fehlallokation von öffentlichen Gütern nicht als gesonderte Begründung für wirtschaftspolitisches Eingreifen, sondern sieht durch die weiteren

Ursachen das Phänomen der öffentlichen Güter ebenfalls erfasst (vgl. Fritsch (2014), S. 77).

9Vgl. Streit (2005), S. 14; Zimmermann et al. (2012), S. 53.

6Vgl.

2.1

Anlass, Gründe und Ziele bundesstaatlicher F&E-Förderung

17

Anmeldung von Patenten die allgemeine Nutzung zu unterbinden, gleichzeitig wird

durch die Patentanmeldung jedoch die Öffentlichkeit über die F&E-Aktivitäten

informiert und kann diese nachahmen. Zudem ist ein Patent nur ein formaler Eigentumsschutz, dessen Verteidigung gegebenenfalls mit hohen Kosten verbunden ist und

deshalb mitunter nicht wahrgenommen wird.10 Als zweites Kriterium an ein öffentliches Gut gilt die Nicht-Rivalität, d.h. dass das Gut ohne die Entstehung zusätzlicher Kosten von weiteren Akteuren in Anspruch genommen werden kann. Hierdurch

können öffentliche Güter weiter in Quasi-Kollektivgüter mit Rivalität beim Konsum,

Mischgüter mit teilweiser Rivalität und reine öffentliche Güter mit Nicht-Rivalität

differenziert werden. Zu letzterem wird auch das Wissen aus Grundlagenforschung

gezählt.11 Kann ein Ergebnis von F&E-Tätigkeiten demnach als reines öffentliches

Gut charakterisiert werden, wird angenommen, dass aufgrund der fehlenden oder zu

geringen Entlohnungsanreize die Leistung nicht in gesamtwirtschaftlich optimalem

Ausmaß angeboten wird und der staatliche Eingriff dadurch begründet.

Selbst wenn das Ergebnis von F&E kein reines öffentliches Gut darstellt,

kann es weiterhin zu Marktversagen kommen. Dies hat dann folgende Ursachen: externe Effekte, Informationsmängel, Anpassungsmängel sowie Unteilbarkeiten und Marktmacht.12 Da Anpassungsmängel und Marktmacht nicht als

wirtschaftspolitische Begründung von F&E-Förderung gesehen werden,13 soll

hierauf nicht weiter eingegangen werden. Externe Effekte sind „unmittelbare

Auswirkungen der ökonomischen Aktivitäten eines Wirtschaftssubjekts, die vom

Verursacher nicht berücksichtigt werden und – im Gegensatz zu anderen ökonomischen Transaktionen – zwischen den Beteiligten keine Rechte auf Entgelt oder

Kompensation begründen“.14 Vor allem technologische externe Effekte begründen Marktversagen. Hier besteht ein realer, physischer Zusammenhang zwischen

dem Nutzen des Gutes für den Produzenten und den Konsumenten. Abhängig

davon, ob der externe Effekt beim Betroffenen zu Nachteilen bzw. Kosten oder

zu Vorteilen bzw. Nutzen führt, wird zwischen negativen und positiven externen

Effekten unterschieden.15 Durch F&E entstehende positive externe Effekte wie

10Vgl.

Spengel (2009), S. 4–6. Zur faktischen Nicht-Ausschließbarkeit durch Patente weitergehend auch Brockhoff (1999), S. 94–106.

11Vgl. Brockhoff (1999), S. 116; Zimmermann et al. (2012), S. 55.

12Vgl. Fritsch (2014), S. 72.

13Vgl. Spengel (2009), S. 4–12.

14Bössmann (1979), S. 95.

15Vgl. Bössmann (1979), S. 95; Klement (2006), S. 49; Zimmermann et al. (2012), S. 50;

Fritsch (2014), S. 81.

18

2

Bundesstaatliche Förderung von F&E-Projekten

unentgeltliche Ergebnisnutzung können durch staatlich geförderte F&E internalisiert werden, indem Kosten der F&E in Höhe des nicht-exklusiven Nutzens

übernommen werden. Negativen externen Effekten wie Umweltschäden kann

ebenfalls durch staatliche F&E-Förderung begegnet werden, insbesondere dann

wenn die Kosten zur Erreichung des gesamtwirtschaftlichen Nutzens den privaten

Nutzen übersteigen. Gerade positive externe Effekte sind für die Rechtfertigung

öffentlicher F&E-Förderung von großer Bedeutung.16

Informationsasymmetrien können ebenso zu Marktversagen führen, wenn

ein informatorisches Ungleichgewicht zwischen Anbieter und Nachfrager eines

Gutes besteht. Dies führt dazu, dass der Anbieter oder Nachfrager durch adverse

Selektion lediglich relativ schlechte Optionen wählt und damit ein gesamtwirtschaftliches Optimum verfehlt wird.17 Konkret kann dieses Problem bei der

Finanzierung von F&E werden. Selbst wenn externe Effekte für den Produzenten

von F&E nicht vorliegen, ist er gegebenenfalls auf eine externe Finanzierung oder

zumindest Absicherung angewiesen. Da Kreditinstitute jedoch weniger Information über das F&E-Vorhaben haben als der Produzent, schätzen Sie das Risiko

nach Durchschnittswerten und ermitteln somit Durchschnittszinsen, welche Kosten für den Produzenten der F&E darstellen. In Folge dessen sind die Kosten für

überdurchschnittlich gute (risikoärmere) F&E-Vorhaben zu hoch und die externe

Finanzierung kommt nicht zustande. In der Gesamtbetrachtung werden demnach

nur unterdurchschnittliche F&E-Vorhaben finanziert.18 Dem kann und wird u.a.

durch öffentliche F&E-Förderung begegnet.19

Marktversagen kann auch entstehen, wenn Marktmacht20 einzelner Marktteilnehmer aufgrund von Unteilbarkeiten entsteht. Unteilbarkeiten bedeutet hier, dass

Größenvorteile insbesondere im Hinblick auf Kosten wie bspw. eine Fixkostendegression bestehen. Im Extremfall ist die Folge, dass es gesamtwirtschaftlich vorteilhaft ist, wenn nur ein Produzent auf dem Markt anbietet. Diese Marktmacht

führt dann zu überhöhten Preisen oder zu geringem Angebot.21 Mitunter ist es

notwendig, dass große F&E-Vorhaben öffentlich gefördert werden, da das private

16Vgl.

Brockhoff (1999), S. 118–120; Klement (2006), S. 49–53.

Zimmermann et al. (2012), S. 51; Fritsch (2014), S. 285.

18Vgl. Bergmann (1990), S. 69; Klement (2006), S. 53–58; Spengel (2009), S. 8.

19Vgl. ZVEI (1982), S. 69; Wiss. Beirat beim BMWi (1997), S. 25.

20Hier sei darauf hingewiesen, dass Marktmacht z.B. auch durch Innovationsvorsprünge als

Folge intensiver F&E entstehen kann (vgl. Fritsch (2014), S. 170).

21Vgl. Streit (2005), S. 15; Fritsch (2014), S. 159–161.

17Vgl.

2.1

Anlass, Gründe und Ziele bundesstaatlicher F&E-Förderung

19

Angebot zu gering oder existenzgefährdend ist.22 Die Förderung kann hier direkt

durch Übernahme von Aufwendungen oder das Betreiben von Großforschungseinrichtungen erfolgen.23

Bei der aufgrund der genannten Ursachen erfolgten staatlichen Einflussnahme

konnten bereits empirisch positive Wirkungen auf private F&E-Ausgaben und -Leis

tungen festgestellt werden.24 Diese Wirkung konnte ebenso für Deutschland bestätigt werden.25 Einige Studien konnten diese positive Wirkung sogar spezifisch für

die in dieser Arbeit fokussierte Förderung – die direkte Projektförderung – nachweisen.26 Das System der öffentlichen F&E-Förderung scheint aus volkswirtschaftlicher

Sicht somit grundsätzlich sinnvoll.27 Neben den genannten volkswirtschaftlichen

Ursachen die allesamt zu Marktversagen führen können, existieren ebenso politische Anlässe und Gründe öffentlicher F&E-Förderung, die im Folgenden betrachtet

werden.

2.1.2 Politische Motivation

Staatliche Förderung kann politisch motiviert sein: zum einen kann es sich

um ein meritorisches Angebot handeln, zum anderen kann Stimmenmaximierung die Ursache sein. Vom meritorischen Eingriff wird gesprochen, wenn

die Politik zu der Entscheidung kommt, dass das private Angebot eines Gutes

entsprechend den individuellen Präferenzen nicht dem staatlich oder gesamtwirtschaftlich gewünschten Ausmaß entspricht, ohne dass hierbei zwingend

Marktversagen in der oben erläuterten Form vorliegt. Der Staat oder das vom

Volk gewählte P

arlament gelangt zu der Ansicht, dass Bedürfnisse vorliegen,

welche von den privaten Individuen noch oder noch nicht als wünschenswert

22Vgl.

Streit (2005), S. 154.

Spengel (2009), S. 12.

24Vgl. Czarnitzki et al. (2007), S. 1362–1364. Für einen Überblick internationaler Studien

auf gesamtwirtschaftlicher Ebene vgl. David et al. (2000), S. 520.

25Vgl. Czarnitzki/Fier (2002), S. 19; Almus/Czarnitzki (2003), S. 235; Czarnitzki et al.

(2007), S. 1362–1364.

26Vgl. Fier (2002), S. 284.; Licht/Stadler (2003), S. 29; Czarnitzki/Hussinger (2004), S. 22;

Hussinger (2008), S. 743; Aschhoff (2009), S. 25.

27Nichtsdestotrotz sprechen natürlich auch Argumente gegen eine staatliche F&E-Förderung (für eine Übersicht dazu siehe bspw. Brockhoff (1999), S. 121–124 oder Fier (2002),

S. 77).

23Vgl.

20

2

Bundesstaatliche Förderung von F&E-Projekten

erkannt werden.28 Übertragen auf die F&E bedeutet dies, dass ein F&E-Vorhaben zwar eine attraktive Renditeerwartung haben kann, jedoch das gesamtunternehmerische Risiko als zu hoch eingeschätzt wird. Dies gilt vor allem für

Unternehmen, die nicht essentiell auf Innovationen angewiesen sind. Daneben

kann das Risiko des Vorhabens durch voraussichtliche nachteilige staatliche

Eingriffe erhöht werden.29 Die Politik kann hier zu der Entscheidung gelangen,

dass eine staatliche Beteiligung zur Minderung der Verlusthöhe oder der Eingriffswahrscheinlichkeit sinnvoll ist.30

Bei der Entscheidung für die staatliche F&E-Förderung handelt es sich um

einen politischen Prozess31, welcher u.a. durch die Eigennutzannahme und den

Wettbewerbsgedanken von Politikern oder Parteien beeinflusst wird. Damit

ist gemeint, dass Politiker eine politische Agenda anbieten oder umsetzen, um

dadurch die Vorteile eines öffentlichen Amtes zu erlangen oder zu erhalten. Dies

kann als Wettbewerb um Wählerstimmen interpretiert werden (Stimmenmaximierung). In diesem Wettbewerb spielen insbesondere auch die Interessen großer Wählergruppen wie Wirtschaftsverbände und Gewerkschaften eine Rolle.32

Staatliche F&E-Förderung kann also auch darin begründet sein, dass sie von

Wählergruppen als wünschenswert empfunden und durch die Politik diesem

Wunsch entsprochen wird. Somit wirkt nicht der Staat auf Entscheidungen von

Unternehmen ein, sondern umgekehrt wirken Unternehmen auf die Entscheidung

des Staates ein. Mitunter können privatwirtschaftliche Ziele so in staatliche Ziele

gewandelt werden.33

Dass die Förderung von F&E politisch gewollt ist, geht aus verschiedenen

Veröffentlichungen (z.B. Koalitionsverträgen) von Legislative und Exekutive auf

28Vgl. Erlei (1989), S. 111; Zimmermann et al. (2012), S. 55. Erlei (1989) sieht die Rechtfertigung für die Bereitstellung meritorischer Güter aufgrund von Erkennungs-, Entscheidungsund Missbrauchsproblemen durchaus kritisch, konstatiert aber, dass diese Bereitstellung

nicht immer aus ökonomischer Sicht abzulehnen ist ( vgl. Erlei (1989), S. 125).

29Vgl. Brooks (1982), S. 335.

30Vgl. Brockhoff (1999), S. 120. Als Beispiel wird hier das staatliche Engagement in der

Kernreaktorentwicklung genannt, obwohl auch eine rein private Finanzierung vermutlich

möglich gewesen wäre (vgl. Keck (1980), S. 341).

31Siehe hierzu auch Kapitel 2.2.1 und Kapitel 2.4.2.1.

32Vgl. Benzner (1989), S. 207; Ehlers (1993), S. 862; Haghani (1999), S. 106; Fier (2002),

S. 79; Wruck (2013), S. 28; Fritsch (2014), S. 349. Teilweise wird hier in Analogie zum

Marktversagen von einem Staats- oder Politikversagen gesprochen (vgl. Haghani (1999),

S. 105; Klement (2006), S. 47; Zimmermann et al. (2012), S. 49).

33Vgl. Ehlers (1993), S. 862; Haghani (1999), S. 106; Wruck (2013), S. 28.

2.1