/

Текст

Йосиф

СИТНИК ^

Йосиф Ситник

МЕНЕДЖМЕНТ ОРГАНІЗАЦІЙ

НАВЧАЛЬНИЙ ПОСІБНИК

Рекомендовано

Міністерством освіти і науки України

як навчальний посібник

для вищих навчальних закладів

“Тріада плюс”

Львів

2008

УДК 658(075.8)

ББК 65.050.214я73

С 41

Гриф надано Міністерством

освіти і науки України.

Лист №1.4/18-Г-782 від 03.04.08 р.

Рецензенти:

В. Г. Герасимчук - доктор економічних наук, професор (Національний

технічний університет України “Київський політехнічний інститут”);

МЛ. Крупка - доктор економічних наук, професор (Львівський

національний університет ім. І. Франка);

Л.О. Позднякова - доктор економічних наук, професор (Українська

державна академія залізничного транспорту).

Ситник Й.С.

С 41 Менеджмент організацій. Навчальний посібник - Львів: “Тріада

плюс”, 2008. - 456 с.

КВИ 978-966-486-011-3

Навчальний посібник підготовлено для студентів, які вивчають

менеджмент організацій. У посібнику викладено основні категорії

менеджменту організацій як навчальної дисципліни, вивчаючи яку студенти можуть

зрозуміти системну модель процесу управління сучасними організаціями та

набути достатніх навиків практичного характеру, які властиві менеджеру. В

посібнику значна увага приділяється організуванню управління

підприємством, управлінським моделям та системі прийняття рішень. Розкрито

управління ризикозахищеиістю організації, напрями конкурентної політики

та підходи до оцінювання ефективності менеджменту. В посібнику наведені

запитання та завдання для студентів, виконання яких дозволяє глибше оволодіти

матеріалом кожного розділу посібника.

Розрахований на студентів, аспірантів і викладачів вищих навчальних

закладів. Посібник буде корисним також підприємцям і всім тим, хто цікавиться

питаннями менеджменту організацій.

УДК 658(075.8)

ББК 65.050.214я73

ISBN 978-966-486-011-3

О Ситник Й. C., 2008

© “Тріада плюс”, 2008

ЗМІСТ

Розділ І. СУТНІСТЬ, ЗНАЧЕННЯ І ЗАКОНИ УПРАВЛІННЯ 5

1.1. Сутність і зміст управління 5

1.2. Закони та принципи менеджменту 13

Розділ II. СИСТЕМНА МОДЕЛЬ УПРАВЛІННЯ

ОРГАНІЗАЦІЄЮ 25

2.1. Сутність і класифікація організацій 25

2.2. Організація як система 32

2.3. Внутрішні і зовнішні складові середовища організації 39

2.4. Склад і зміст системи управління 57

2.5. Закони організації 62

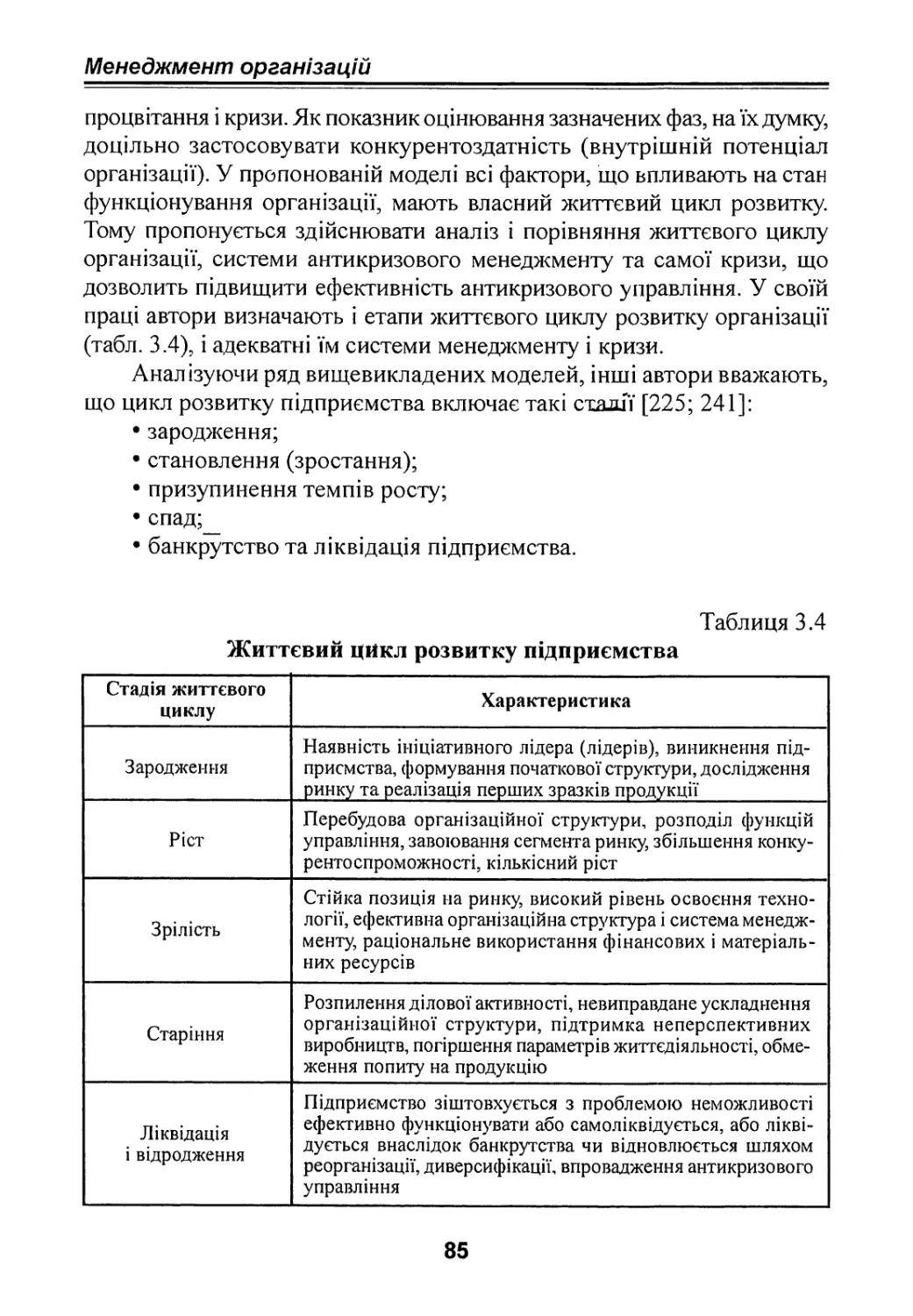

Розділ III. ЕВОЛЮЦІЯ ПІДПРИЄМСТВА 69

3.1. Концепції життєвого циклу розвитку систем 69

3.2. Зміни, як об’єктивний процес розвитку організації..-. 86

3.3. Менеджмент на етапах життєвого циклу організації 92

Розділ IV. ОРГАНІЗУВАННЯ УПРАВЛІННЯ ПІДПРИЄМСТВОМ 98

4.1. Нормативно-правова база заснування підприємства 98

4.2. Еволюція організаційних структур управління 109

4.3. Принципи побудови організаційної структури управління 120

4.4. Формування підрозділів організаційної структури 126

4.5. Централізація і децентралізація побудови організаційної

структури 130

Розділ V. УПРАВЛІНСЬКІ МОДЕЛІ 147

5.1. Основи теорії організації 147

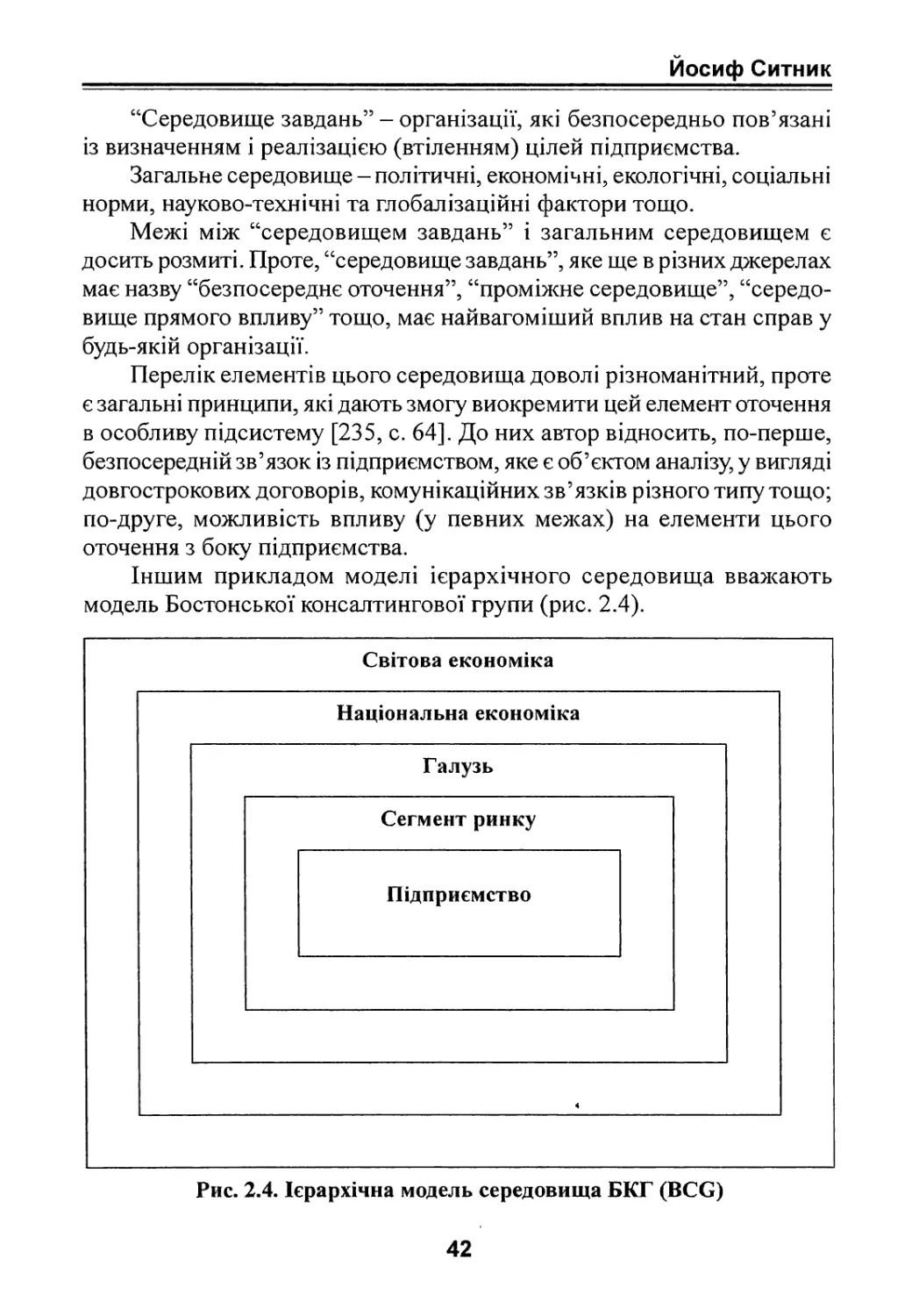

5.3. Моделі організацій як об’єктів управління 156

5.4. Поведінкові та адміністративні моделі організації 160

5.5. Модель інтегрованої системи організації 167

Йосиф Ситник

Розділ VI. УПРАВЛІННЯ ПІДПРИЄМСТВАМИ РІЗНИХ

ОРГАНІЗАЦІЙНО-ПРАВОВИХ ФОРМ . 172

6.1. Підприємство як організаційна форма господарювання 172

6.2. Господарські товариства та управління ними 178

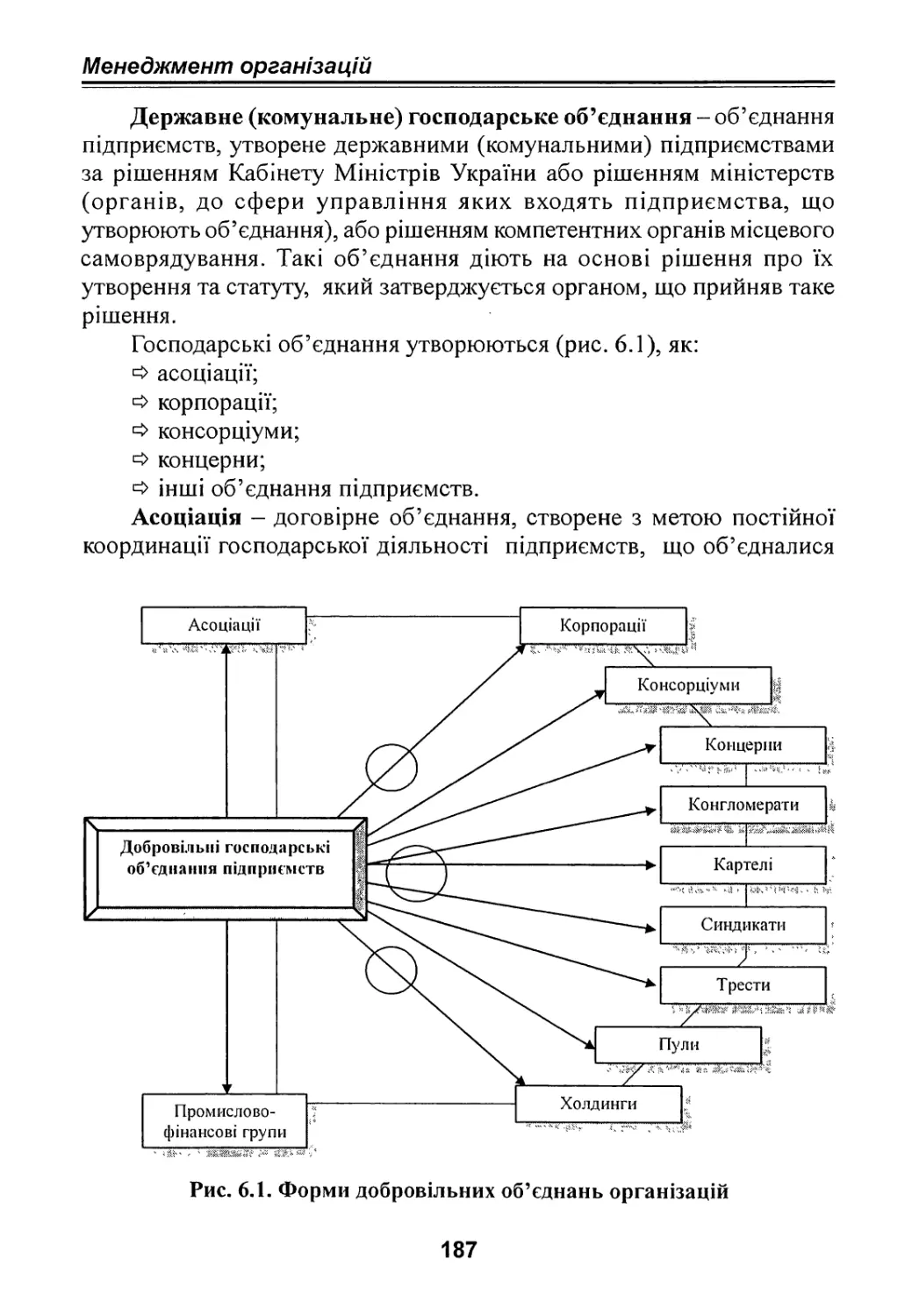

6.3. Об’єднання підприємств 186

Розділ VII. СИСТЕМА УПРАВЛІННЯ ОРГАНІЗАЦІЄЮ 204

7.1. Процес управління організацією 204

7.2. Технологія і методи прийняття управлінських рішень 211

7.3. Методи обґрунтування управлінських рішень 221

7.4. Методи управління 228

Розділ VIII. ОСНОВИ АНТИКРИЗОВОГО УПРАВЛІННЯ 232

8.1. Сутність кризи, її причини та види 232

8.2. Основні ознаки, принципи антикризового управління 248

8.3. Діагностика, види і етапи антикризового управління 256

Розділ IX. УПРАВЛІННЯ РИЗИКОЗАХИЩЕНІСТЮ

ПІДПРИЄМСТВА 264

9.1. Сутність ризику і система управління ним в організації 264

9.2. Класифікація ризиків і їх види 269

9.3. Аналізування і оцінювання ризику 276

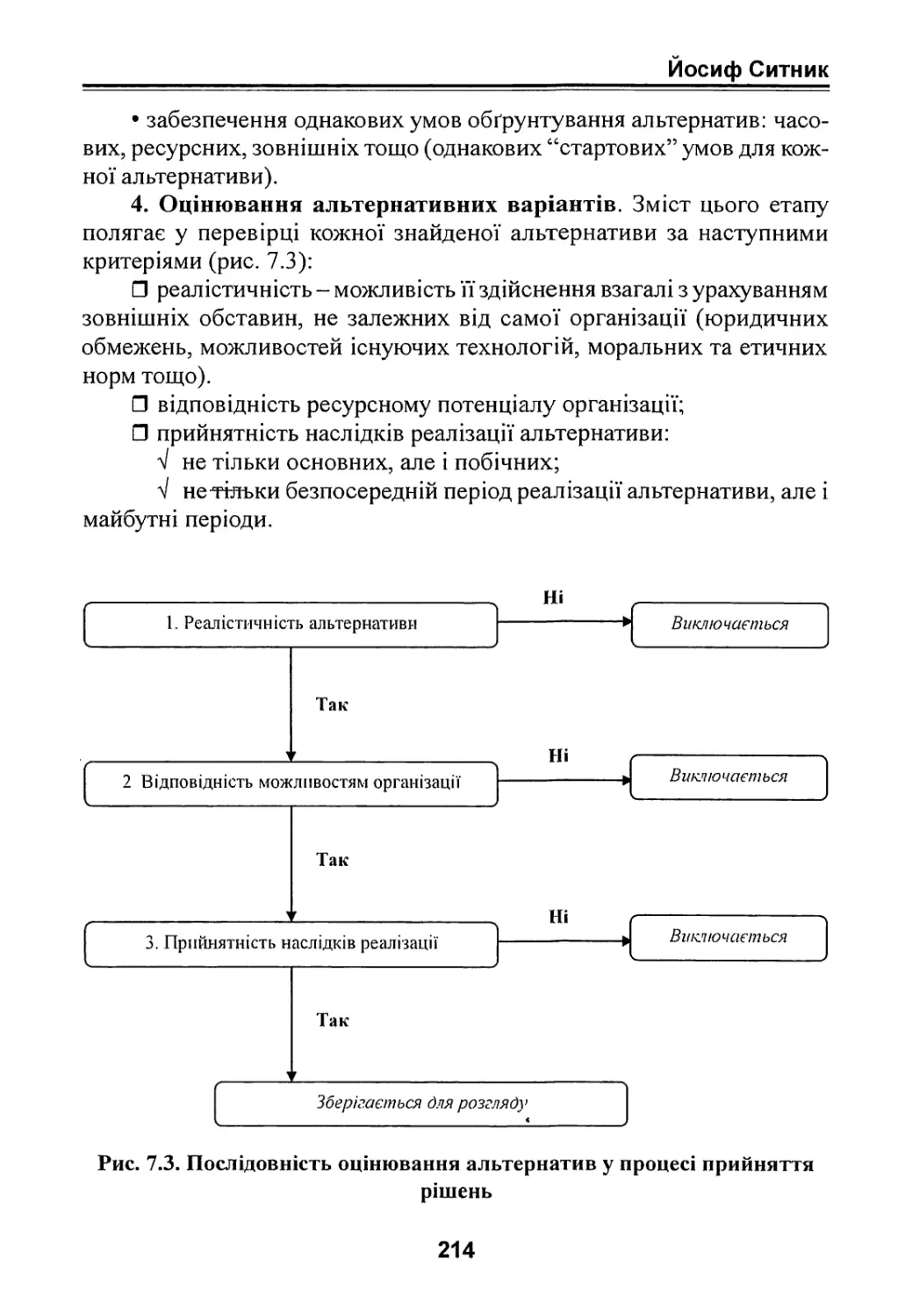

9.4. Концепція управління ризиком - ризик-менеджмент 290

Розділ X. КОНКУРЕНТНА ПОЛІТИКА ОРГАНІЗАЦІЇ 308

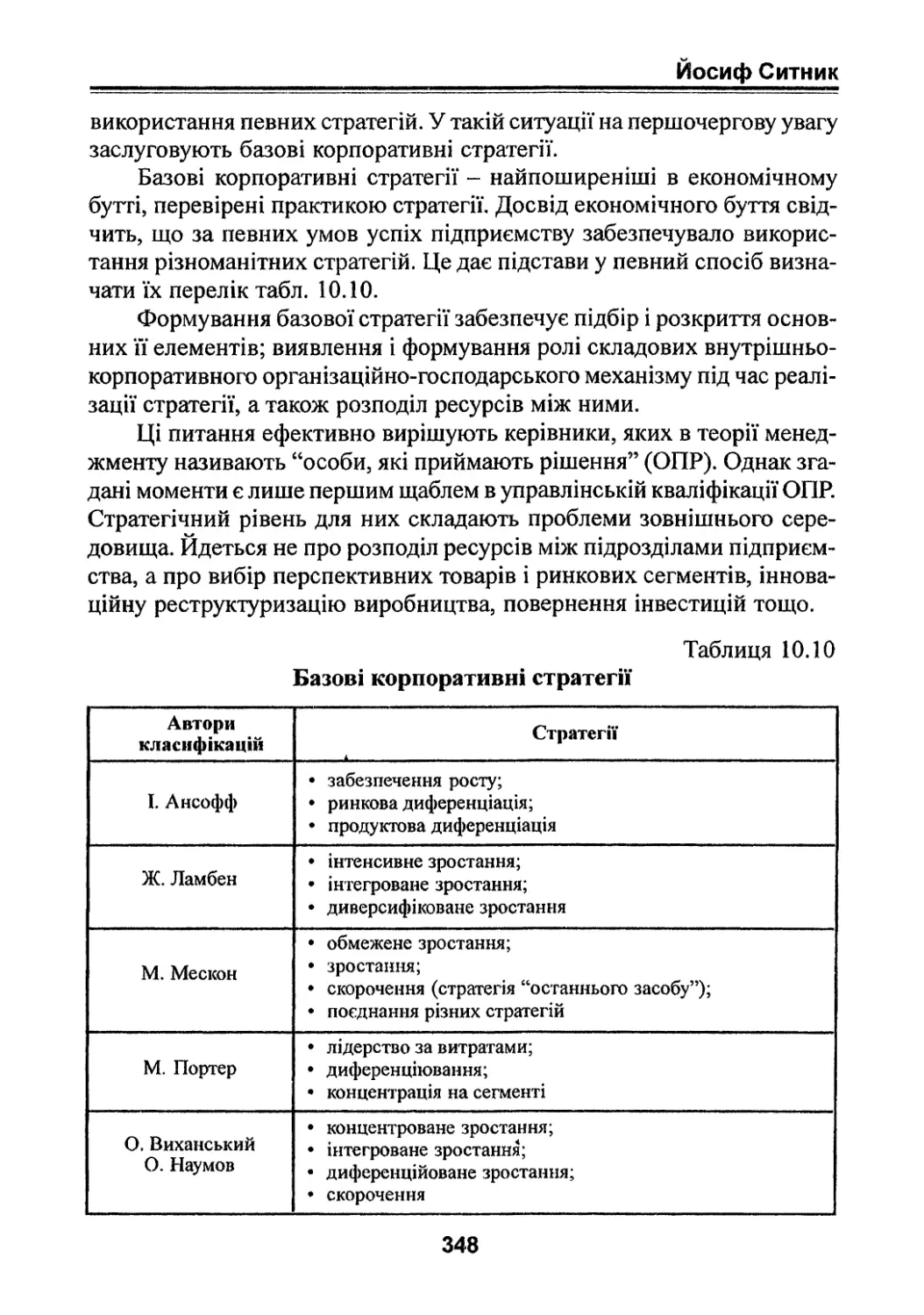

10.1. Конкурентні переваги і конкурентоздатність організації 308

10.2. Класифікація стратегій організації 323

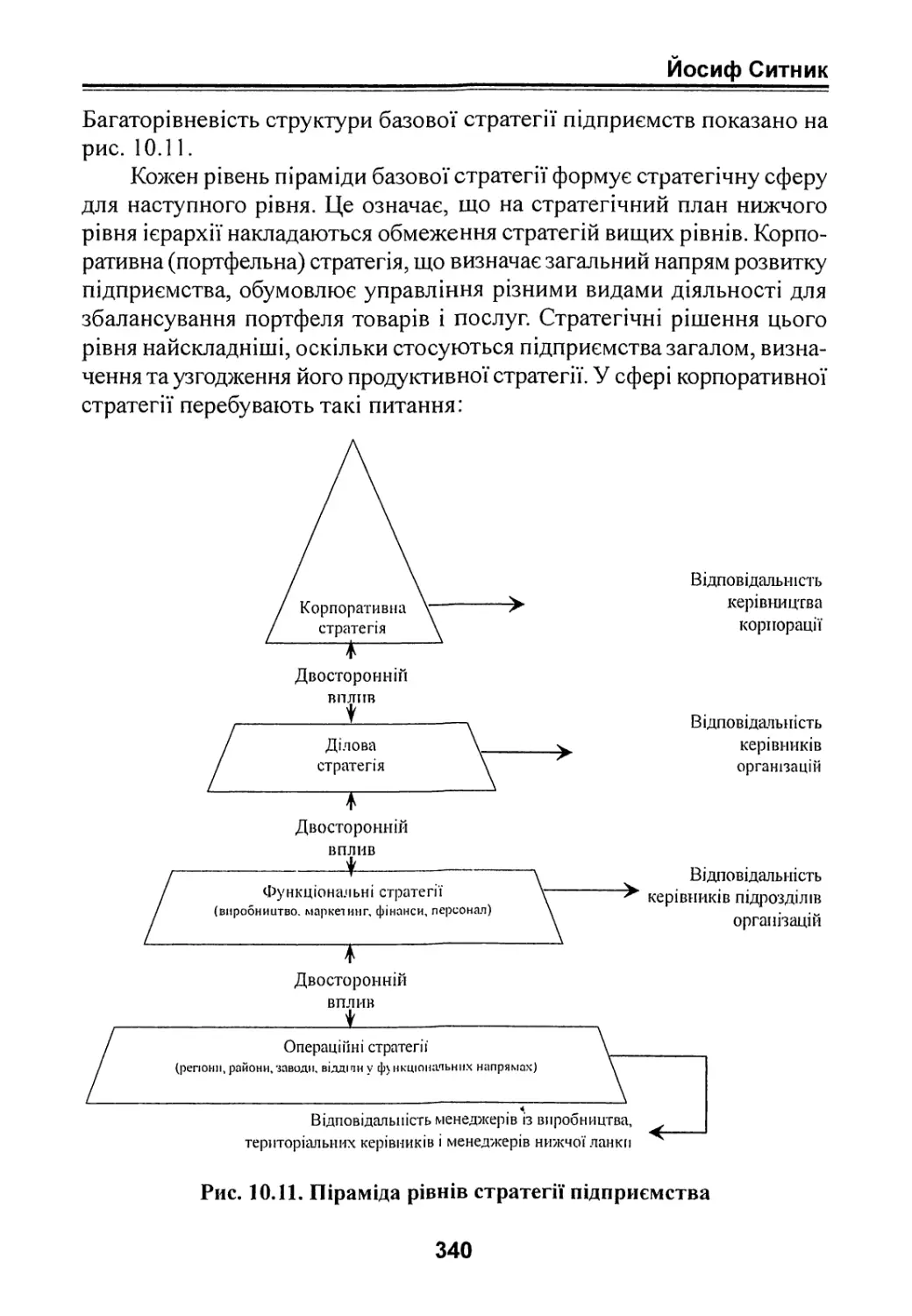

10.3. Корпоративні та ділові стратегії організації 344

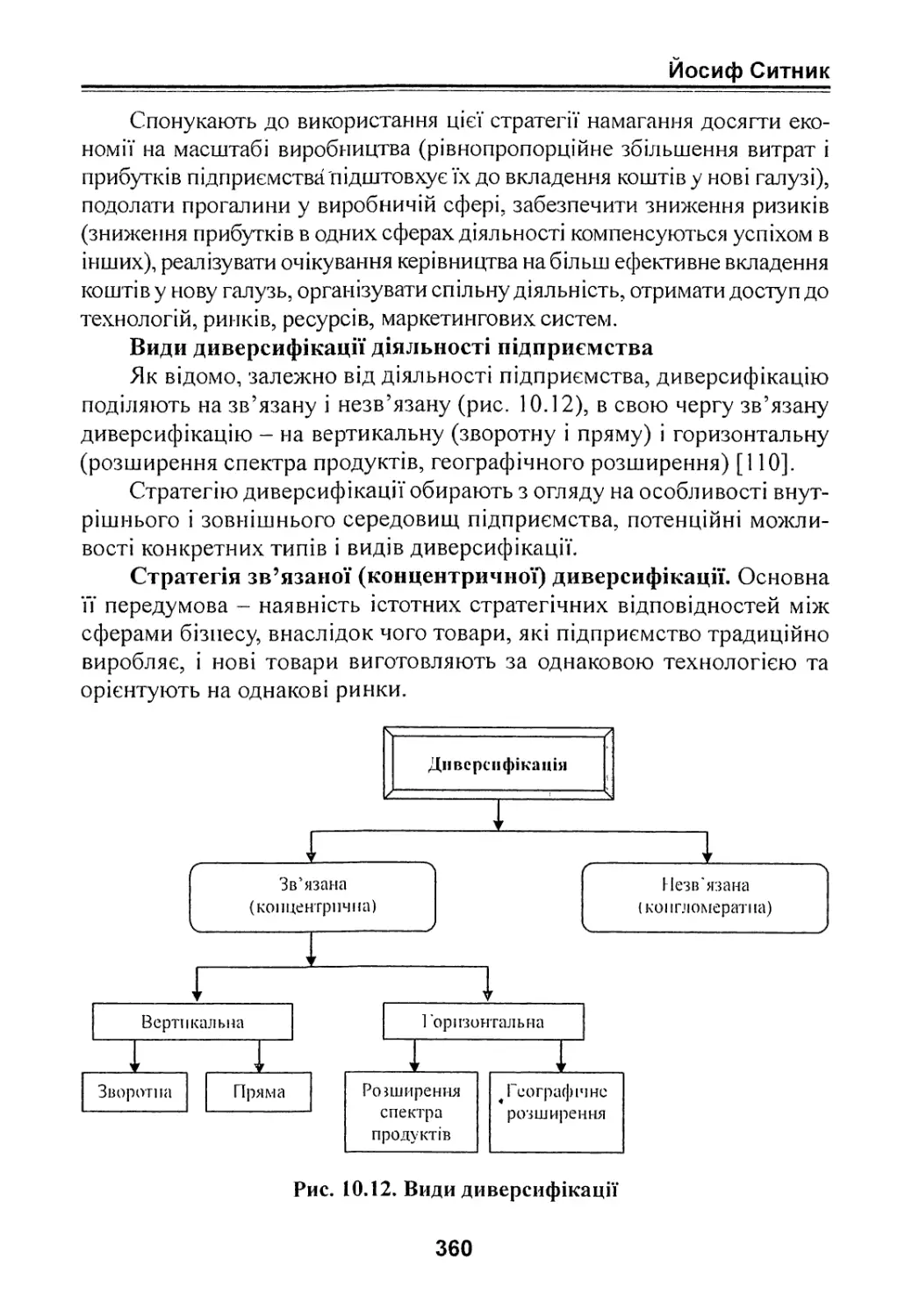

10.4. Стратегії диверсифікації діяльності організації 358

10.5. Функціональні стратегії організації 366

10.6. Операційні стратегії організації 377

Розділ XI. ЕФЕКТИВНІСТЬ МЕНЕДЖМЕНТУ 387

11.1. Сутність управління ефективністю 387

11.2. Напрями оцінювання ефективності менеджменту організацій... 393

Розділ XII. ОРГАНІЗУВАННЯ УПРАВЛІНСЬКОЇ ДІЯЛЬНОСТІ ....411

12.1. Особливості праці менеджера 411

12.2. Управлінський персонал: компетенції та влада 417

12.3. “Індивідуальні” закони менеджменту 430

ЛІТЕРАТУРА 443

4

Менеджмент організацій

Розділ І

СУТНІСТЬ, ЗНАЧЕННЯ І ЗАКОНИ УПРАВЛІННЯ

зація об’єкта управління. Управління як явище об’єктивного

соціального світу багатогранне, однак усі його форми можна зарахувати до

трьох сфер організації суспільства: адміністративно-державне

управління (соціально-політичний менеджмент), управління матеріальним

виробництвом (соціально-економічний менеджмент), управління

духовним виробництвом (соціально-культурний менеджмент). Кожен

із названих видів соціального управління містить відповідні рівні

(держава - галузь - регіон - організація) і основні форми (управління

людськими й управління матеріальними ресурсами).

Складність та різноманітність управлінських процесів

господарської діяльності організації викликає до життя різні форми їх здійснення.

Наукове управління грунтується на розроблених рекомендаціях,

емпіричне управління ґрунтується на досвіді, здоровому глузді.

Ознакою інноваційного управління є діяльність, орієнтована на

постійний пошук, і застосування технічних, технологічних,

організаційних та інших нововведень.

Адаптивне управління характеризується здатністю системи, яка

повинна реагувати на зміни зовнішнього середовища. Воно передбачає

безперервність планування, прогноз оцінок, урахування невизначеності тощо.

Оперативне управління - це діяльність, орієнтована на розв’язання

невідкладних поточних питань. Усі форми управління на практиці тісно

переплетені та взаємозумовлені, що суттєво ускладнює управлінську

1.1. Сутність і зміст

Історія управління є цікавою, а

його розвиток - це еволюційний,

безперервний процес, що одержав як

практичне, так і теоретичне втілення.

Із наукового погляду управління - це

спрямована координація та органі-

5

Йосиф Ситник

діяльність, але використання можливостей, форм прояву видів

управління веде до підвищення її потенціалу та ефективності.

Обґрунтованого єдиного поняття управління в науковій літературі

немає. З огляду теорії інформації, управління - це вищий вид

інформаційної взаємодії, в процесі якої на основі наявного досвіду,

накопиченого в ході розвитку, еволюції системи, у вигляді закодованої

інформації, яка зберігається в пам’яті системи, здійснюється зміна

характеристик руху зазначеної системи.

На основі принципу системного підходу управління визначається

як-цілеспрямована дія на об’єкт для забезпечення його стійкості, зміни

стану або поведінки у зв’язку зі зміною обставин.

У розумінні П. Друкера “Управління - це особливий вид діяльності,

який перетворює неорганізований натовп в ефективну цілеспрямовану

та продуктивну групу”.

До основоположних умов управління належить взаємодія між

двома суб’єктами, один із яких виступає в ролі суб’єкта управління, а

інший - у ролі об’єкта управління. Управлінська взаємодія відбувається

лише за умови, коли об’єкт управління виконує команди суб’єкта

управління, тобто коли здійснюється управління. Для цього необхідно:

по-перше, наявність у суб’єкта управління потреби та можливості

управляти об’єктом управління, подаючи для цього відповідні

управлінські команди; по-друге, наявність у об’єкта управління готовності

та можливості ці команди виконувати. Ці умови перетворюють

можливість здійснення управління на реальність.

Об’єкт управління має просторові та часові параметри (розміри,

місцезнаходження, природні зміни в процесі існування). Суб’єктом

управління є персоніфікатор управлінської діяльності, тобто окрема

людина або об’єднання людей. Якщо управління має офіційний

характер, то його суб’єкт організаційно і юридично оформляється у

вигляді посади або сукупності посад, які утворюють підрозділи

управління. До суб’єктів управління належать і відповідні суспільні інститути

(організації, установи), працівники апарату управління. Підхід до

управління з погляду його сутності та форм гірояву дає можливість

відрізняти суб’єкт управління від суб’єкта управлінської діяльності.

Останній може бути лише фізичною особою, живою людиною. Саме

через суб’єктів, які можуть виступати як суб’єктами, так і об’єктами,

реалізуються управлінські відносини.

Отже, управлінська праця є засобом взаємодії між об’єктом і

суб’єктом, внаслідок чого виникають та реалізуються управлінські

б

Менеджмент організацій

відносини. Для того, щоб взаємодія була ефективною, на думку

дослідників, необхідно дотримуватися певних вимог [233].

1) Суб’єкт та об’єкт управління повинні відповідати один одному,

інакше буде важко реалізувати їхні потенційні можливості. Тобто

керівник має бути компетентним у тій галузі, в якій приймає рішення, котрі

враховуватимуть природу об’єкта управління повною мірою, а відтак

будуть зрозумілими для підлеглих. Водночас суб’єкт і об’єкт управління

повинні бути сумісними в процесі функціонування. Якщо керівник і

підлеглий несумісні психологічно, то рано чи пізно між ними почнуться

конфлікти, котрі можуть катастрофічно вплинути на результати роботи.

2) У межах єдності суб’єкта й об’єкта управління останній повинен

мати відносну самостійність. Суб’єкт управління неспроможний

передбачити всі інтереси об’єкта і можливі варіанти його дій

(поведінки) в тій або іншій ситуації, особливо, якщо вона непередбачена.

Суб’єкт управління може затримувати з різних причин саме прийняття

рішення, що призводить до втрати часу та пов’язаних із цим негативних

наслідків для об’єкта. Якщо об’єктом управління є люди з

притаманними їм особистими інтересами, прагненнями, поглядами на

ситуацію, їм треба давати можливість реалізувати їх на практиці. Якщо такої

можливості немає, люди або перестають виявляти активність, або

зроблять усе, щоб досягти свого.

3) Суб’єкт і об’єкт управління повинні взаємодіяти між собою,

ґрунтуючись на принципах зворотного зв’язку та відповідним чином

реагуючи на управлінську інформацію, одержану одним від одного.

Така реакція є орієнтиром для коригування подальших дій, котрі

забезпечують адаптацію суб’єкта й об’єкта управління не лише до змін

зовнішнього середовища, а й до нового стану один одного.

4) Суб’єкт і об’єкт управління повинні бути зацікавлені в чіткій

взаємодії; один - у поданні необхідних у даній ситуації команд, інший -

у вчасному й точному їх виконанні. Можливість суб’єкта управляти

зумовлена готовністю об’єкта діяти згідно з командами, які надходять.

Подібна ситуація виникає ‘за-умови, коли особиста мета учасників

управлінського процесу збігається і, разом з тим, відповідає меті об’єкта

управління.

Розвиток змісту та форм традиційного управління закономірно

привів до виникнення наукової дисципліни - менеджменту, яка має свій

предмет, метод і теорію. Наприкінці XIX - на початку XX ст. з’явилися

перші серйозні наукові праці, в яких були зроблені спроби наукового

узагальнення накопиченого досвіду і формування основ менеджменту.

7

Йосиф Ситник

Українське слово “управління” і англійське слово “менеджмент”

вважаються синонімами, однак, на думку багатьох науковців [130; 71;

233], між ними існує суттєва відмінність, тому їх не можна

ототожнювати. Термін “управління” не може замінити терміну “менеджмент”

тому, що в останньому випадку мова йде тільки про одну з форм

управління, а саме - про управління, яке фігурує на мікрорівні (організації,

підприємства, об’єднання тощо).

Отже, менеджмент є різновидом управління, який стосується лише

управління людьми (працівниками, групами працівників, колективом).

Водночас управляти можна технічними, економічними, соціальними

системами, комп’ютерними мережами, потягом, автомобілем,

конвеєром, людьми тощо.

Поняття management походить від англійського дієслова “to

manage” - управляти, яке, своєю чергою, походить від лат. “menus” -

рука. Спочатку воно означало “мистецтво об’їжджати коней і правити

ними”, “уміння володіти зброєю і управляти колісницями”, а

буквально - керівництво людьми.

Фундаментальний Оксфордський словник англійської мови дає

такі тлумачення терміну “менеджмент”: - спосіб (манера) спілкування

з людьми; - влада та мистецтво управління; - специфічні здібності й

адміністративні навички; - орган управління, адміністративна одиниця.

Науковці М. Маскон, М. Альберт, Ф. Хедуорі у книзі “Основи

менеджменту” дають таке визначення: “Менеджмент- це вміння

досягти поставлених цілей, використовуючи працю, інтелект, мотиви

поведінки інших людей. Менеджмент-функція, вид діяльності в

найрізноманітніших організаціях”.

О. Кузьмін тлумачить менеджмент, як цілеспрямований вплив на

колектив працівників або окремих виконавців з метою реалізації

поставлених завдань та досягнення визначених цілей.

Виокремлюють два підходи до змісту самого поняття

“менеджмент”. Представники першого підходу трактують його як систему

стимулів, мотивів і прямих вказівок, використовувану менеджером для

управління діяльністю підлеглих та спрямування їх дій в певне русло.

Другий підхід розглядає менеджмент як управління діяльністю

підприємства на основі взаємної загальної відповідальності всіх

працівників за отримані результати, високого ступеня довіри до підлеглих і

надання їм широкої самостійності в ухваленні рішень.

По суті справи обидва підходи обгрунтовують принципово різні

типи менеджменту, що мають різний зміст і різні функції. Відповідно,

8

Менеджмент організацій

в кожному з вказаних типів змінюється і роль управлінського персоналу.

У першому випадку менеджер більшою мірою одноосібно ухвалює

рішення і несе відповідальність за їх наслідки. У другому - відносини

менеджера зі своїми підлеглими мають складніший характер, адже

вимагають від нього правильної оцінки індивідуальних особливостей

кожного з підлеглих. Водночас для другого типу характерним є швидше

підвищення рівня знань і кваліфікації персоналу, оскільки вони

безпосередньо беруть участь у виробленні рішень і несуть відповідальність

за подальшу їх реалізацію.

В умовах сьогодення поняття “менеджмент’5 має різносторонню,

не завжди правильну і достатньо чітку характеристику [130; 223]:

• сукупність принципів, методів, засобів, функцій і форм

управління організаціями з метою реалізації стратегічних планів, досягнення

ефективності виробництва і збільшення прибутку;

• самостійна, впорядкована галузь знань, що має свої специфічні

проблеми, методи і способи їх розв’язання, основу якої складає вся

сума накопичених за багато тисячоліть управлінської практики знань,

представлених у вигляді концепцій, теорій і принципів управлінської

діяльності;

• мистецтво, що базується на тому, що підприємства є: а) складні

системи, на функціонування яких впливають численні і різноманітні]

фактори як зовнішнього, так і внутрішнього середовища; б) колективи

людей, що працюють на підприємствах і з підприємствами, управління

якими вимагає особливих якостей, пов’язаних з феноменом людської

особи;

• інтеграційний процес, за допомогою якого професійно

підготовлені фахівці: а) засновують підприємства і управляють ними через

постановку цілей і розроблення способів їх досягнення; б) виконують

ряд функцій (зокрема, планування, організування, мотивування,

контролювання та регулювання, покликані забезпечити формування і

досягнення цілей організації), що забезпечують умови для ефективної

праці зайнятих на підприємстві працівників;

• наука, що має свою історію і теорію, змістом якої є закони і

закономірності, принципи, функції, форми і методи цілеспрямованої, сумісної

трудової діяльності людей.

До створення наукової теорії менеджменту доклала зусиль ціла

плеяда науковців, її засади заклали американські вчені Е. Демінг,

Д. Джуран, А. Фейгенбаум. Водночас японські дослідники завершили

створення й забезпечили практичне втілення й використання цієї теорії.

9

Йосиф Ситник

Основою для визначення поняття “менеджмент” були погляди Адама

Сміта на природу вільного підприємництва, роль ринку і функції

держави. Клод Гельвецій порівнював роль особистого інтересу в

суспільстві із законом всесвітнього тяжіння в природі.

Суттєвий внесок у розроблення теорії влади зробили Платон,

Аристотель, Конфуцій, Н. Макіавеллі, Т. Гоббс, Дж. Локк, І. Кант, а також

М. Вебер, В. Парето, Г. Моска, Р. Міхельс, Т. Парсонс, О. Богданов та

інші. Сучасна наука управління розрізняє кілька наукових шкіл: класична

школа управління (Ф. Тейлор, А. Файоль, Г. Емерсон, Л. Урвік, Г. Форд);

школа “людських відносин” (Е. Мейо, К. Арджеріс, Ф. Херцберг,

Ф. Макгрешр, Р. Блейк); “емпірична” школа (П. Друкер, Р. Девіс,

Л. Ньюмен, Д. Міллер); школа “соціальних систем” (Д. Марч, Г. Саймон,

А. Етционі); “нова” школа (Р. Акофф, Л. Берталанфі, С. Бір, Р. Калман,

Д. Форрестер); школа менеджменту людських ресурсів (Р. Майлз та ін.).

Під науковими основами менеджменту розуміють систему

наукових знань, що складає теоретичну базу практики управління.

Найбільш важливими концепціями, на основі яких зроблено істотний

внесок у розвиток теорії і практики менеджменту є:

• наукове управління;

• адміністративне управління;

• управління з позицій людських відносин;

• управління з погляду кількісних методів;

• наукові підходи до управління: процесний, системний і

ситуаційний.

Теорія і практика сучасного менеджменту формувалися в тісному

зв’язку з успіхами в інших галузях: математиці, інженерних науках,

психології, соціології, кібернетиці тощо. Використовуючи досягнення

перерахованих галузей науки в управлінні, теоретики і практики

виявляли чинники, що надають позитивну дію на діяльність

підприємств. Аналіз зарубіжної і вітчизняної літератури дозволяє виділити такі

основні значення поняття “менеджмент” [223]:

• менеджмент як завдання визначає функції управління, які

включають постановку цілей, ухвалення рішень і контроль виконання;

• орган управління, тобто сукупність засобів, що реалізовують

функції управління;

• особливий економічний орган комерційного підприємства;

• особливе вчення або сукупність концепцій (організаційних,

технічних, економічних, психологічних), у тому числі і управління

персоналом;

10

Менеджмент організацій

• співтовариство професіоналів, функцій управління, що

займаються виконанням;

• соціальний інститут, що відповідач сподіванням і надіям частини

населення, дуже престижна сфера діяльності, що притягує талановиту

та ініціативну молодь;

• навчальна дисципліна.

У ринково розвинених країнах світу менеджмент трактується із

двох позицій. По-перше, як загальна людська діяльність, тобто несення

індивідуумом відповідальності за свою діяльність і свідомі зусилля,

направлені на досягнення певного результату. По-друге, як особлива

професійна діяльність - менеджмент розвивається у міру відособлення

різних елементів праці, коли виконання окремих його функцій

покладається не на найнятих робітників, а на власників підприємства або їх

агентів.

Сучасний менеджмент володіє широким арсеналом ефективних

інструментів успіху, тобто основних напрямів діяльності сучасного

керівника:

• стратегічне планування;

• маркетинг, галузь, що динамічно розвивається;

• управління якістю;

• логістика - система управління матеріальними і товарними

потоками всередині і поза підприємством;

• управління проектами, пов’язано із зміною структури організації;

• управління витратами - володіння функціонально-вартісним

аналізом;

• управління сервісом, інформаційними ресурсами;

• імітаційне моделювання і теорія ухвалення управлінських

рішень;

• управління персоналом і вимоги до особи менеджера-серцевина

менеджменту;

• управління міжнародною підприємницькою діяльністю.

Зазначені елементи менеджменту спрямовані на вирішення

головної проблеми - отримання бажаних результатів на основі узгоджених

дій багатьох людей, які виробляють продукцію і послуги і

використовують їх різноманітні ресурси.

Здійснює менеджмент в організації адміністрація (апарат

управління) - раціональна система або організована структура, призначена

для кваліфікованої, ефективної реалізації певної політики та влади і

має досить строгу ієрархію. Влада - це особлива форма соціальних

11

Йосиф Ситник

відносин, яка може впливати на характер і спрямування діяльності й

поведінки людей через ідеологічні, організаційно-правові й економічні

механізми, а також за допомогою авторитету, традицій і насильства

(влада економічна, політична, духовна, сімейна тощо). Сутністю влади

є відносини управління, панування й підпорядкування [27; 139; 151;

211; 245; 249].

Виявляти владу, лідерство для людини природно, оскільки це

закладено в біологічних, психологічних і соціально зумовлених основах

її інтелектуального й емоційно-вольового житія [139; 249]. Не менше

значення й настільки ж складну біосоціальну природу має також інша,

дзеркальна сторона влади - покора. Управління й виконання - два

рівнозначних універсальних принципи влади. Ці принципи неподільні, вони

взаємодіють так само, як два типи особистості, - схильна панувати

(“ведуча”) і схильна підкорятися (“ведена”). Обидва особистіших типи

суспільно необхідні. Вони відтворюються у формі великих соціальних

структур і відносин між ними-держави й суспільства, уряду й

населення. Цивілізоване людство орієнтоване на оптимальну координацію цих

відносин, трансформацію їх в ефективно організовані й безконфліктні

[125; 246; 249].

Отже, соціальне управління, влада й панування над людьми - це

складний і багатогранний процес взаємодії економічних, політичних,

соціальних і психологічних факторів, різних суспільних сил і

конкретних осіб. Водночас панівні перебувають у певній психологічній і

соціальній залежності від тих, над ким панують. Тут неабияку роль

відіграють колективні уявлення про місце певного соціуму в

навколишньому світі й про свою історію. Ірраціональні мотиви, символіка й

традиційні ритуали влади зберігають ефективність і в сучасному

суспільстві. Водночас важливе значення має тип взаємин керівників і

керованих, залежно від визнаних цінностей, освіченості, приналежності

до різних соціальних верств, а також - національного характеру, статі,

темпераменту й віку

Основним корелятом влади є повага: влада цінна лише тоді, коли

вона спроможна скеровувати того, хто поважає її так, що він починає

створювати більше духовних і матеріальних "благ, не зазначаючи

безпосередньо впливу з боку влади. При цьому необхідно пам’ятати,

що владі притаманне щось цілком демонічне, й хто має владу, той

одержимий нею, тому влада завжди потребує виправдання (такі спроби

становлять істотну частину соціальної історії) і постійного ефективного

суспільного контролю [125; 139; 246; 249].

12

Менеджмент організацій

1.2. Закони та принципи

менеджменту

У процесі розвитку

менеджменту сформувалися певні норми

управління організаціями - закони,

закономірності та принципи. їх

інтегрування є стрижнем науки про

управління працівниками. В управлінській

діяльності використовують сталі та

незаперечні норми управління організаціями, тобто закони

менеджменту (господарського управління) [130; 233].

1. Закон спеціалізації управління передбачає розподіл

управлінської діяльності на засадах застосування конкретних функцій

менеджменту і таких категорій, як повноваження, компетентність,

відповідальність тощо.

2. Закон інтеграції управління спрямований на досягнення єдності

зусиль усіх підрозділів, служб, працівників для виконання завдань

організації шляхом застосування правил, процедур ієрархії управління,

особистих зв’язків, стилів керівництва.

3. Закон оптимального поєднання централізації і децентралізації

управління покликаний сформувати оптимальний рівень делегування

вищим керівництвом нижчим рівням своїх повноважень з метою

досягнення високих результатів і сприятливого психологічного клімату в

організації.

4. Закон демократизації управління акцентує увагу на участі

працівників в управлінських процесах, забезпеченні двостороннього

спілкування, розвитку особистих і професійних якостей підлеглих тощо.

5. Закон економії часу в управлінні спрямований на підвищення

ефективності управлінської праці, зменшення трудомісткості через

впровадження передових методів і прийомів праці.

6. Закон пропорційного розвитку систем управління передбачає

послідовну та перманентну (постійну) еволюцію всіх управлінських

систем організації (виробничої, фінансової, соціальної, інформаційної

тощо).

Водночас закономірності менеджменту трактуються, як об’єктивні,

стійкі, загальні та повторювальні зв’язки між явищами, процесами та

категоріями менеджменту. Виділяють такі закономірності:

• процесу менеджменту;

• функцій та методів менеджменту;

• управлінських рішень;

• керуючої та керованої систем організації;

13

Йосиф Ситник

• внутрішнього та зовнішнього середовища організації;

• розвитку менеджменту тощо.

* Особливе місце в управлінській діяльності належить принципам

менеджменту, які на засадах застосування законів і закономірностей

менеджменту відображають прикладний характер управління

організаціями. Виокремлюють такі принципи менеджменту [130]:

• цілеспрямованість (будь-яка діяльність в організації має бути

спрямована на досягнення конкретних виробничо-господарських цілей

та виконання поставлених завдань);

• урахування потреб та інтересів (покликаний задовольняти

потреби та інтереси працівників з метою досягнення цілей організації на

засадах застосування мотивування);

• ієрархічність (передбачає розташування управлінських посад в

організаційній структурі від найнижчого рівня управління до

найвищого);

• взаємозалежність (означає зв’язок і залежність між внутрішніми

змінними організації (цілі, структура, технологія, працівники, завдання,

ресурси) і факторами зовнішнього середовища, які постійно впливають

на неї і викликають відповідну реакцію з її боку);

• динамічна рівновага (передбачає безперервний розвиток організації

та утримання загальної рівноваги на кожному етапі цього розвитку);

• економічність (формує засади функціонування організації щодо

збалансованості витрат, надходжень тощо, забезпечує розвиток

бюджетних відносин);

• активізація (спонукає організацію до діяльності, постійного

розвитку, впровадження інновацій та ін.);

• системність (організація розглядається як відкрита система, що

складається із взаємодіючих і взаємопов’язаних елементів);

• єдиновладдя (передбачає наявність єдиного відповідального

центру, який здійснює керівництво та координацію діяльності

організації з метою досягнення її цілей.

Зазначені принципи менеджменту взаємопов’язані, тому відмова від

якогось із них або недостатнє їх урахування в управлінській діяльності

знижує якість управлінських рішень та ефективність менеджменту.

Ряд дослідників у сфері соціального управління виокремлюють

низку законів управління, врахування яких є доречним при формуванні

системи менеджменту організацій.

1. Закон відповідності організаційної й національної культури.

Завжди й усюди соціальне управління зводять до того, що певним

14

Менеджмент організацій

людям довіряють виконання певної справи, а для цього необхідно точно

знати, що робити й хто саме підходить для виконання певної роботи

[227]. Знаючи минулий досвід людей, можна побачити їхнє сьогодення

й передбачати майбутнє. Досвід дає людям певну культуру

Термін “культура” голландський дослідник Г. Хофстеде визначає

як “програмування колективного менталітету”, який розрізняє

представників однієї категорії людей від інших. Водночас “категорією людей”

може бути нація, етнічна або регіональна група, чоловіки або жінки

(статева ознака), літні люди й молодь (вікові групи), галузеві ознаки,

форма організації, а то й просто сім’я. Культура, насамперед

організаційна, складається із безлічі елементів, які, однак, можна поділити на

чотири основні групи:

♦ символи - це весь мовний простір, а також специфічна група

понять із історії етносу і його традиційної проблематики;

♦ герої - люди, які є взірцем для наслідування в тій або іншій

культурі;

♦ ритуали - колективні дії, які в певній культурі відповідають

певним цінностям;

♦ цінності - найглибший і найважливіший рівень культури, котрий

містить досить міцні уявлення про добро й зло, прекрасне й потворне,

справедливе й несправедливе, про істинне й облудне.

Загалом розбіжності національних культур полягають, насамперед,

у відмінностях між основними цінностями. Результати багатьох

досліджень у європейських країнах із порівняльного вивчення національних

культур у сфері соціального управління дають підстави виділити чотири

основні параметри [227; 249]:

♦ “дистанція влади”, або рівень нерівності між людьми, який

населення країни сприймає як нормальний;

♦ індивідуалізм, або рівень того, наскільки представники

конкретної країни діють самостійно або колективно, тобто це рівень розриву

між колективізмом та індивідуалізмом;

♦ “чоловічий показник”, або пріоритет “чоловічих” цінностей

(агресивність, успіх, змагання) над “жіночими” (якість життя, комуніка-

тивність, солідарність);

♦ відмова від ризику, тобто рівень переваг різних життєвих

ситуацій - від відносно гнучких до гранично твердих.

Проведені дослідження засвідчили, що, наприклад, дистанг^ія

влади виявилася занадто великою у Бельгії, Франції й Португалії;

колективізм, превалює над індивідуалізмом у Португалії й Греції;

15

Йосиф Ситник

Австрія, Німеччина, Англія, Ірландія й Італія переважно “чоловічі”, а

от Швеція, Норвегія, Данія, Фінляндія й Нідерланди дуже “жіночі”;

Бельгія, Іспанія, Франція, Греція, Португалія не люблять ризику,

водночас Данія, Ірландія, Англія й Швеція вважають ризик шляхетною

справою [227, 249].

Зазначені особливості впливають на менеджмент у перелічених

країнах, оскільки:

а) більша дистанція влади сприяє її централізації, а незначний

розрив між рівнями влади висуває на перший план децентралізацію;

б) колективізм сприяє розвитку колективних і сімейних

підприємств, а індивідуалізм стимулює пошуки особистої винагороди й

соціальну мобільність;

в) “чоловічий” показник сприяє змаганню й елітаризму, а

“жіночий” стимулює розвиток солідарності;

г) відмова від ризику йде поруч зі схильністю до регламентації й

владності, а прагнення до ризику заохочує опортунізм і толерантність

до незвичайної поведінки [227].

Отже, в основі формування моделі управління на будь-якому рівні

організації суспільства й у кожній структурній ланці повинен бути

диференційований підхід, що базується на організаційній культурі

соціальної системи. Основна роль організаційної культури виявляється

у створенні відповідної системи управління тієї або іншої сфери

організації соціального життя. Якщо, наприклад, певна система має

організаційну культуру з “жіночим” началом, то стиль управління в ній має

відрізнятися демократичним характером; колегіальністю прийняття

рішень і мати відповідну організаційну структуру (лінійно-штабну,

матричну або іншу аналогічну). Причому в умовах організаційної

культури з “чоловічим” началом стиль керування в системі повинен

характеризуватися авторитарністю, твердістю і єдино початком у

прийнятті рішень, що відображаються й на організаційній структурі,

яка в цьому випадку повинна бути лінійною, лінійно-функціональною

тощо [204, 249].

Справа в тому, що соціальний організм, як і будь-який інший, поряд

із загальними ознаками має особливості, що відображають характер

поведінки кожної конкретної соціальної системи. В іншому разі ці

системи й відповідні їм моделі управління вступили б у суперечність

із законом необхідної різноманітності, відповідно до якого колена

система повинна мати ті чи інші особливості, щоб адекватно реагувати

на різні впливи внутрішнього й зовнішнього середовища. Тому

16

Менеджмент організацій

проблеми формування й реалізації моделі соціального управління

потрібно вирішувати диференційовано - як на макрорівні окремих країн

і регіонів, так і на мікрорівні конкретних організацій із врахуванням

сформованої в них організаційної культури й відповідних тенденцій

соціального розвитку.

Звідси закон: модель соціального управління й господарювання,

прийнятна для однієї країни або регіону, може виявитися

неспроможною й недієвою для інших через різницю у вияві особливостей

національної культури; тому ефективна кадрова політика завжди й усюди є

національною [204; 246].

2. Закон відповідності соціальних ролей і функцій. Засади цього

закону сформулював ще Конфуцій, який свої уявлення про суспільство

й державу базував на ідеї особистісних відносин і стверджував, що

майбутнє подібне до минулого, за яким і слід іти [75; 116].

Власне свою реформу управління Конфуцій пропонував почати з

того, що він назвав “виправленням імен”, тобто соціальна роль членів

суспільства повинна стати не номінальною, а реальною й відповідати

конкретній соціальній функції: правитель повинен бути правителем,

чиновник - чиновником, батько - батьком, син - сином не за назвою, а

реально, насправді. При відхиленні від цієї норми завжди і обов’язково

треба до неї повертатися.

Ключ до мистецтва управління суспільством і державою - у культі

конфуціанського людинолюбства. Однак людинолюбство - це

властивість не всіх людей, а лише благородних. Благородна людина чинить

завжди й скрізь за наказом обов’язку, низька ж людина думає тільки

про те, як щонайкраще влаштуватися: “шляхетний чоловік ставить

вимоги до себе, ница людина ставить вимоги до інших” [116; 249]. У

сучасній психології це явище отримало назву внутрішнього й

зовнішнього “локусу контролю”, коли людина за те, що сталося, бере

відповідальність або на себе (“внутрішній локус”), або покладає її на інших

(“зовнішній локус”).

Благородні повинні належати до правлячої еліти, управляючи

простими людьми. При цьому, примушуючи їх до праці, не варто

викликати їхнього гніву. В основі конфуціанського ідеалу управління -

не примушування народу й не насильство над ним, а сила морального

прикладу. Відповідно до своєї патріархальної теорії держави, ключ до

досягнення покірності низів верхам Конфуцій вбачає у покірності дітей

своїм батькам, молодших старшим, а також у такому механізмі

формування еліти, коли в панівні прошарки будуть висувати справедливих

17

Йосиф Ситник

людей, відсторонюючи несправедливих. В управлінні суспільством і

державою конфуціанство надавало перевагу моралі перед правом,

переконанню й силі морального прикладу перед примусом, а головним

уважало не страх, а довіру народу до своїх правителів [116; 142].

Державно-управлінській проблематиці підпорядковане й конфу-

ціанське вчення про знання, яке полягає у поясненні соціальної

нерівності відповідно до нерівності здібностей: “Одні напружують свій

розум. Інші напружують мускули. Ті, які напружують свій розум,

управляють людьми. А ті, які напружують свої мускули, керовані іншими

людьми. Керовані утримують тих, хто ними керує. А ті, хто управляє

людьми, не утримані тими, ким вони управляють. Такий загальний

закон” [142]. Іншими словами, соціальна нерівність, за Конфуцієм, -

це наслідок природної нерівності людей, вона є штучною, але

необхідною, щоб люди не ворогували й жили згідно з об’єктивними законами

й моральними правилами, у чому й проявляється вся повнота

людинолюбства [142].

Основою кар’єрного просування Конфуцій уважав знання, що

зближує його принцип формування еліти з поняттям меритократії

М. Янга. Якщо той, хто отримав високу посаду, має глибокі знання й

високі моральні якості, підлеглі не приховують своїх намірів, добрі

справи не занедбуються, помилки не допускаються. Водночас нікчемна

людина, тобто неосвічена й аморальна, “поки не одержить звання,

боїться, що не може домогтися його, коли ж вона одержить його, то

боїться втратити. Боячись втрати, вона готова на все” [116; 142].

Звідси, за Конфуцієм, мірило управління - це справедливість і мир,

його правило - середина й злагода, а обов’язок - це суворе дотримання

ієрархії, виконання своїх обов’язків і служіння нижчих вищим [116;

142; 246; 249].

З. Закон доцільного відбору й періодичного “прополювання”

елітних груп. Формування кадрового потенціалу управління починається

зі складання професійно-кваліфікаційних моделей посад, які

визначають загальні й спеціальні вимоги до керівника, його права та

обов’язки. Потім складають соціально-психологічні моделі претендентів на

посаду, а “накладення” цих двох моделей (посади й працівника) дає

найоптимальніший варіант заміщення наявних вакансій.

Виявлену розбіжність між моделлю посади й моделлю працівника

коректують у процесі планомірного кваліфікаційного навчання й

професійної діяльності. Такий механізм формування управлінських кадрів

(тобто елітних груп) називається “моделлю еталона” і може

здійснюва18

Менеджмент організацій

тися як через вільний добір, так і через оголошення конкурсів на

заміщення вакантних посад [249].

Існує також модель “претендент - рекомендуючий”, коли з діючої

елітної групи визначають найбільш відповідного вимогам керівника

(“рекомендуючий”), а з вихідної сукупності-“претендент”, після чого

їх порівнюють. Якщо “претендент” виявиться не гіршим за

“рекомендуючого”, то він включається до управлінської групи. Ця модель

формування елітних груп, залежно від правил, за якими відбувається заміна

тих, які виходять з еліти, може сприяти і створенню ефективних

управлінських колективів, і їхній деградації [83; 249]:

а) якщо кращі, відповідні до “рекомендуючого” керівники,

залишаються в елітних групах тривалий час, то це сприяє поступовому

й неухильному “відбракуванню” гірших, а також очищенню від них

певних груп;

б) якщо ж кращі вибувають першими, то вже невдовзі після цього

елітні групи поповнюють гірші працівники, оскільки кращі вже не

можуть бути “рекомендуючими”, а з “претендентами” порівнюють

решту керівників (не кращих). У підсумку така система не може

відтворювати потрібних керівників, оскільки вона приречена на те, що кожне

нове призначення буде, хоча й не значно, але гіршим від попереднього.

Звідси прогноз: така елітна група повинна деградувати.

Отже, властивості груп із негативним зворотним зв’язком (кращі

вибувають першими) і механізмом поповнення

“претендент—рекомендуючий” неминуче погіршуються, якщо за первинного формування до

цієї групи потрапила хоча б незначна частина поганих керівників.

Водночас властивості груп з позитивним зворотним зв’язком (першими

вибувають гірші) постійно поліпшуються. Для цього необхідно

використати “модель прополювання”, за якою зі складу елітної групи на

кожній наступній стадії її розвитку (наприклад, після чергової

атестації) порівняно гірших керівників заміняють кращі. При цьому

“прополювання” виявляється тим ефективнішим, чим менше керівників

звільняють на кожній стадії розвитку елітної групи, тобто для системи

вигідніше виключити одного найгіршого, ніж разом із ним усю нижню

частину елітної групи. І навпаки, найбільшої шкоди зазнає група, що втрачає

одного найкращого керівника. Іншими словами, елітна група може бути

ефективною лише тоді, коли відхід кращих керівників компенсується

систематичним “прополюванням” гірших [83; 249].

Інструментом для реалізації “моделі прополювання” можуть бути

експертні оцінки під час атестації управлінських кадрів, за підсумками

19

Йосиф Ситник

яких керівників, які набрали порівняно з іншими оцінюваними

найменшу суму балів, можна трактувати як претендентів на вихід із певної

елітної групи. Щоб поліпшити функціонування елітних груп можна

використати також “модель делегування”, тобто процедуру відбору

кандидатів із широкої сукупності претендентів. Водночас таку

процедуру поповнення еліт організовує не сама елітна група, а вихідна

сукупність (наприклад, населення регіонів або країни), з якої на основі

змагання відбирають кілька претендентів, і найкращий з них

включається (делегується) до елітної групи. Принципова відмінність “моделі

делегування” від моделі “претендент - рекомендуючий” полягає у

відмові від порівняння включеного до елітної групи з тими, хто уже

перебуває у ній. Отже, ефективність групи, яка сформована й

функціонує завдяки систематичному делегуванню претендентів, вища, ніж

ефективність групи, отриманої через “прополювання” [83; 246; 249].

Звідси закон: формування, функціонування й ефективний розвиток

елітних груп різного рівня й напрямків діяльності передбачає

систематичне й неухильне залучення кращих керівників навзамін такого ж

систематичного й неухильного вибування гірших.

4. Закон ціннісно-ситуативного управління. Базові цінності, як

зазначалось, існують одночасно в кожному соціумі й циклічно

домінують у ньому на відповідних етапах розвитку Можна

стверджувати, що домінування тієї чи іншої базової цінності пов’язане зі

ступенем зрілості членів соціуму.

Залежно від цього ступеня зрілості, керівництво соціумом

по-різному вибудовує вимоги завдань і взаємин як два істотні виміри стилів

управління: обсяг безпосереднього керівництва (завданньоцентрична

поведінка) і необхідна соціо-емоційна підтримка (антропоцентрична

поведінка). Завданньоцентрична поведінка керівництва означає міру

заглиблення лідера в однобічну комунікацію при поясненні того, що

підлеглі повинні робити і як необхідно вирішувати поставлені перед

соціумом завдання. Антропоцентрична поведінка означає міру

заглиблення керівництва у двобічну комунікацію при наданні необхідної

соціо-емоційної підтримки, використанні соціально-психологічних

стимуляторів і сприянні роботі інших. Обидва типи управлінської

поведінки і їх поєднання базується на ступені зрілості конкретного

соціуму (групи, організації, етносу).

Ступінь зрілості визначається здатністю ставити й виконувати

високі, але досяжні цілі, бажанням і спроможністю брати на себе

відпо20

Менеджмент організацій

відні зобов’язання. Якщо ступінь зрілості підлеглих розвивається при

виконанні певних завдань, керівник понижує завданньоцентричну

поведінку і підвищує антропоцентричу. Коли підлеглі досягають

ступеня зрілості вищого за середній, керівник знижує як

завданньоцентричну, так і антропоцентричну поведінку. Отже, залежно від конкретної

ситуації й ступеня зрілості соціуму, можна застосувати чотири різні

стилі керівництва [99; 246]:

СІ - висока завданньоцентричиість і низька антропоцентричність.

Це “наказовий” стиль, тому що йому властива одностороння

комунікація. Керівник визначає ролі підлеглих і пояснює їм: що, як, коли й де

варто неухильно виконувати;

С2 - висока завданньоцентричиість і низька антропоцентричність.

Це стиль “продажу”, оскільки керівник, видаючи більшість вказівок,

прагне через двосторонній зв’язок і соціоемоційну підтримку змусити

підлеглих психологічно “закуповувати” рішення, які необхідно прийняти;

СЗ - низька завданньоцентричиість і висока антропоцентричність.

Це стиль “участі”, коли керівник і підлеглі спільно беруть участь у

процесі прийняття рішень через двосторонню комунікацію й надання

допомоги (підтримка, заохочення тощо). При цьому підлеглі мають

необхідні здібності й знання для виконання поставленого завдання;

С4-низька завданньоцентричиість і низька антропоцентричність.

Це “делегувальний” стиль, коли підлеглі можуть працювати на свій

розсуд, оскільки мають високий рівень зрілості, а також готові й здатні

брати на себе відповідальність за свою діяльність.

Наведену вище теорію ситуативного управління розробив й

обґрунтував фінський дослідник П. Херсі. Доповнив її й розвинув щодо управ-

ління етносом російський професор А. Зімічев, що зіставив стилі

управління П. Херсі з базовими цінностями Істини, Краси, Добра й

Справедливості (Достатку). Цінності етносу можуть впливати або на

розум людини, або на її емоції, що виявляється згодом у певній вольовій

діяльності [99; 249]:

♦ категорія Справедливості (Достатку) регламентує, в основному,

поведінку членів етносу, можливість мати ті чи інші ресурси, їхні права

й обов’язки. Таку регламентацію діяльності забезпечують закони,

правові норми і правила, практично позбавлені емоційного забарвлення;

♦ категорія Добра також регламентує поведінку членів етносу, їхні

взаємини, але менш жорстко й менш формально, ніж категорія

Справедливості, послуговуючись для свого вираження таким, наприклад,

інструментом як громадська думка й визначаючи свої принципи в

21

Йосиф Ситник

поняттях “добре”-”погане”. Іншими словами, категорія Добра

намагається регламентувати поведінку людини, використовуючи

насамперед етичні поняття, що припускає різний ступінь їх емоційного

забарвлення;

♦ категорія Краси, на відміну від регламентувальної категорії

Добра, розширює можливості членів етносу для самовираження, прояву

ініціативи, водночас зберігаючи їхню орієнтацію на цілі й завдання,

значимі для етносу Отже, категорія Краси не має прямого відношення

до регламентації поведінки людини, однак через установлення

естетичних норм, а також відповідного емоційного забарвлення різних

предметів і явищ навколишнього світу, регламентує її свідомість;

♦ категорія Істини є найвищою категорією етносу і за своєю

природою позбавлена емоційного забарвлення та настільки абстрактна,

що не має прямого відношення до поведінки й діяльності, а регламентує,

в основному, свідомість, здатність людини до осмислення світу, а також

підтримує й закріплює три інші категорії-цінності.

Отже, А. Зімічев, використовуючи основи побудови теорії

ситуативного керування П. Херсі, для своєї моделі ціннісно-ситуативного

управління етносом виділив таку систему координат: регламентація

свідомості - регламентація поведінки; стиль управління, заснований

на сильній емоційній підтримці - стиль управління, який ґрунтується

на слабкій емоційній підтримці; високий рівень організації етносу -

низький рівень. Наприклад, якщо рівень організування в етносу

низький, то насамперед слід користуватися категорією Справедливості

(Достатку), тобто регламентувати обсяг задоволення соціо-біологічних

потреб, зобов’язавши членів етносу через закони, норми і приписи

виконувати корисну для соціуму діяльність. Якщо етнос перебуває на

наступному, вищому щаблі організації, то доцільно використати

категорію Добра, що регламентує діяльність членів етносу не за допомогою

точних приписів, а за допомогою активного використання етичних норм

(тобто тих самих нормативних вимог, але виражених менш директивно

й менш емоційно забарвлених). Якщо стан організації етносу вищий

за середній, тобто його члени мають досить високі здібності, знання і

розуміння своїх завдань, але не мають достатньої мотивації для їх

виконання, то для подальшого розвитку етносу необхідно широко

використати категорію Краси. Її завдання - пробуджувати в членів етносу всю

гаму позитивних емоцій, високих почуттів, пов’язавши це з головними

цілями етносу, вираженими у художніх та інших емоційно забарвлених

формах (літературі, мистецтві, засобах масової інформації). Зрештою,

22

Менеджмент організацій

в етносі з високим рівнем організування люди не лише розуміють його

цілі й завдання, а й мають достатню внутрішню мотивацію для

ефективного виконання своїх соціальних функцій. У цьому разі єдине, що

потрібно від політичного керівництва - це підтримувати в етносі

впевненість у правильності обраного шляху, тобто постійно зміцнювати

категорію Істини, не допускаючи її ослаблення [99; 246; 249].

Отже, у міру розвитку етносу від нижчих до вищих рівнів

організації, стиль соціального управління змінюється разом із ситуацією

соціального розвитку. Закономірність тут така: із підвищенням рівня

організації етносу варто застосовувати стиль соціального управління,

що відповідає поступовому зсуву в напрямку до категорії Істини (див.

рис.); якщо ж стан організації етносу погіршується, необхідно змінити

стиль керівництва, поступово повертаючись до категорії

Справедливості (Достатку). Водночас різні стилі соціального управління повинні

обов’язково передбачати диференційований підхід до різних соціальних

груп, що мають різні рівні організації. У цілому рівні організації етносу

можна подати так [99; 246]:

1. Нерозуміння цілей і завдань етносу, не усвідомлення свого

призначення й нездатність жити так, як пропонують цілі й завдання

етносу (низький рівень стану, або організації етносу);

2. Нерозуміння цілей і завдань етносу, але відчуття приналежності

до нього, здатність і бажання жити за прийнятими в етносі нормами

(середній рівень);

3. Усвідомлення цілей і завдань етносу, його основних цінностей,

але недостатнє бажання жити за встановленими в етносі нормами

(вищий за середній рівень);

4. Усвідомлення цілей і завдань етносу, розуміння й прийняття його

основних цінностей, відчуття приналежності до нього й свідома діяльність

за рішенням завдань, що стоять перед етносом (високий рівень).

Звідси закон: успішний розвиток етносу передбачає чітке

усвідомлення й постановку цілей і завдань його життєдіяльності, які випливають

зі світоглядної й ідеологічної концепції державної влади. При цьому не

існує “найкращого” стилю соціального управління, оскільки кожен із

чотирьох основних стилів, залежно від конкретної ситуації, може бути

ефективним або неефективним. Базові цінності мають для коленого етносу

й стилю керівництва першочергове значення, оскільки етнос не може бути

зруйнованим доти, доки функціонують його базові цінності. Водночас

найвищою категорією етносу є Істина, і якщо ця цінність через якісь

причини слабшає, може початися процес розпаду етносу [99; 246; 249].

23

Йосиф Ситник

Запитання та завдання

1. Розкрийте сутність термінів “управління” і “менеджмент” та

охарактеризуйте їх.

2. Обґрунтуйте взаємодію між об’єктом і суб’єктом управління в

організації.

3. Всебічно охарактеризуйте, у регламенті дискусії, різноманітні

трактування поняття “менеджмент”.

4. Назвіть українських і закордонних науковців, які причетні до

створення наукової теорії менеджменту, зробили суттєвий внесок у

розроблення теорії влади, охарактеризуйте їх наукові здобутки.

5. Охарактеризуйте найбільш важливі концепції, на основі яких

зроблено істотний внесок у розвиток теорії і практики менеджменту.

6. Поясніть на конкретних прикладах арсенал ефективних

інструментів успіху, якими володіє сучасний менеджмент, тобто основні

напрями діяльності сучасного керівника.

7. Хто здійснює менеджмент в організації?

8. Розкрийте сутність влади, форми її прояву, принципи,

інструментарій здійснення, основний корелят влади.

9. Назвіть та всебічно охарактеризуйте основні норми управління

організаціями, тобто закони менеджменту.

10. Поясніть на конкретних прикладах закономірності менеджменту.

11. Що зумовлює формулювання принципів менеджменту, назвіть

їх та охарактеризуйте.

12. Врахування яких законів управління є доречним при

формуванні системи менеджменту організацій.

13. Розкрийте сутність закону відповідності організаційної та

національної культури.

14. Всебічно охарактеризуйте закон відповідності соціальних ролей

і функцій.

15. Сформулюйте та обґрунтуйте закон доцільного відбору й

періодичного “прополювання” елітних груп.

16. Які інструменти для реалізації “моделі прополювання” Ви знаєте?

17. Розкрийте сутність закону ціннісно-ситуативного управління.

18. Назвіть та обґрунтуйте стилі керівництва, які можна застосувати

залежно від конкретної ситуації й ступеня зрілості соціуму.

19. Розкрийте сутність теорії ситуативного управління, яку

розробив й обґрунтував фінський дослідник П. Херсі.

20. Обґрунтуйте модель ціннісно-ситуативного управління

етносом, розроблену А. Зімічевим.

24

Менеджмент організацій

Розділ II

СИСТЕМНА МОДЕЛЬ УПРАВЛІННЯ

ОРГАНІЗАЦІЄЮ

Термін “організація” - це

загальна назва суб’єктів господарювання,

які є первинними виробничими

системами або первинними ланками

економіки країни. Коли термін

“організація” не стосується інституційованої первинної соціально-економічної

системи, то мова йде про організацію як процес, зокрема, як про одну

з функцій управління, про організацію роботи, виробництва.

Отже, об’єктом дисципліни менеджмент організацій є організації

(підприємства, установи, інститути, господарські товариства, банки,

заклади торгівлі тощо). Предметом дисципліни є менеджмент

організації або менеджмент в організаціях.

Термін “організація” походить з грецької мови та означає поєд-

і іання, побудову, об’єднання чогось або когось у єдине ціле; приведення

до строгої системи. За визначенням Б. Карлофа, “організація - це інстру-

мсі іт координації трудових внесків різних людей для досягнення

загальної мети”. Суспільство складається з великої множини різноманітних

організацій, з якими пов’язані всі прояви людського життя. Організації

можуть бути різними за характером і метою діяльності, за формою

власності, мати комерційну й некомерційну спрямованість, але всі вони

діють на основі певних правил і процедур.

В українському законодавстві організації, що володіють певним

майновим комплексом для здійснення підприємницької діяльності та

мають статус юридичної особи, називають підприємствами.

Підприємство - це організаційно виокремлена та економічно

самостійна ланка виробничої сфери економіки країни, що виробляє

2.1. Сутність і

класифікація організацій

25

Йосиф Ситник

продукти певного типу: товари, послуги, інформацію, нові знання - як

окремо, так і в певному співвідношенні.

Тому терміни “організація”, “підприємство”, “фірма” надалі

використовуватимуться як взаємозамінні.

Організація - це соціальне утворення (група людей) з певними

межами, що функціонує на відносно постійних засадах і свідомо

координує свою діяльність для-досягнення спільної мети.

До основних системоутворюючих елементів організації належать:

• люди, які створюють організацію, визначають цілі та завдання її

існування;

• виробничий потенціал, необхідний для здійснення корисної

діяльності у процесі досягнення визначених цілей;

• управління, яке об’єднує людей з іншими елементами виробничої

системи, формує управлінський вплив на потенціал організації для

досягнення визначених цілей та завдань.

Отже, кожна організація має як спільні з іншими, так і специфічні

риси. Спільні риси зумовлюються, передусім, зазначеними щойно

елементами (люди, цілі, система управління, виробничий потенціал),

специфічні - досить великим переліком факторів, які впливають на її

діяльність, оскільки будь-яка організація відрізняється від інших, навіть

тих, що функціонують в тій самій галузі [235, с. 35].

Отже, організаціями є організації (економічні суб’єкти),

профспілки, політичні партії, університети, неприбуткові організації, державні

установи чи органи місцевого самоврядування й безліч інших “одиниць

координації, які мають певні межі й функціонують для досягнення мети

або кількох цілей, що їх поділяють її члени-учасники”.

З визначення організації випливають три основні вимоги, які

потрібні для її створення:

• певна кількість учасників;

• ступінь ідентифікації всіх учасників з цілями організації, які

випливають з інтересів її засновників (власників);

• формальна структура владних відносин, ієрархія, що

характеризується певною складністю.

Учасники організації доповнюють одне одного, що робить їх

сильнішими в боротьбі за виживання. Без об’єднання в організації, найпри-

мітивнішими із яких були первісні племена, людство не змогло б вижити

і створити цивілізацію.

Всі організації (підприємства) є соціально-економічними

системами і мають спільні характеристики, до яких належать [250; 235, с. 38]:

26

Менеджмент організацій

• використання основних елементів виробництва (предмета,

засобів праці та праці);

• основні функції управління (загальні та специфічні);

• змінність окремих параметрів і системи загалом упродовж

періоду існування;

• здатність до формування власної поведінки, унікальність,

нерідко - непередбачуваність її в конкретній ситуації;

• здатність адаптуватися до змін у середовищі, встановлювати

ефективні зв’язки;

• здатність до протидії тенденціям, які можуть зруйнувати систему;

• властивість змінювати структуру й механізм функціонування на

власний розсуд;

• здатність і спрямованість на цілевстановлення та цілереалізацію.

Водночас, організації класифікують і за іншими ознаками, а саме:

О за розмірами (що враховують чисельність персоналу, вартість

майнового комплексу, частку та місткість обслуговуваного ринку

тощо) - малі, середні та великі;

О за часом існування — безстрокові та тимчасові;

О за організаційно-правовою формою - комерційні (господарські

товариства, виробничі кооперативи) і некомерційні (громадські

організації, благодійні фонди тощо);

О за організаційними формами - одиничні (самостійні

підприємства, банки, біржі тощо) та об’єднані на основі кооперації або

концентрації (асоціації, консорціуми, концерни тощо);

О за масштабом виробництва - основані на одиничному,

серійному або масовому виробництві;

О за номенклатурою продукції - моно- і поліпродуктові

(спеціалізовані, диверсифіковані);

О за функціональним призначенням — факторингові,

інжинірингові, лізингові;

О за ступенем формалізації організаційних відносин - формальні

та неформальні.

Надалі опис інструментарію менеджменту організацій

стосуватиметься лише формальних організацій.

На думку ряду дослідників, відмінності між організаціями можна

описувати сотнями параметрів, що характеризують їхні мікро- та

макрозв’язки, структури й процеси. Проте, найістотнішими серед них

(’ наступні [235, с. 40-42].

27

Йосиф Ситник

Юридичний статус і форма власності, що визначають типи

підприємств: приватні індивідуальні, що мають статус юридичної

особи, товариства, при цьому розрізняють об’єднання осіб, капіталів

(комерційні товариства), громадські та кооперативні товариства,

асоціації, концерни та консорціуми, державні та муніципальні підприємства

й установи, спільні підприємства з іноземним капіталом, акціонерні

товариства (різного типу). Юридичний статус і форма власності істотно

впливають на особливості функціонування підприємств, механізми

прийняття рішень, контролю, підпорядкованості та звітності.

Галузева належність і профіль підприємства визначаються

продукцією, що виробляється, або послугами, що надаються. Структура

галузей та підприємств, які до них належать, залежить від класифікацій,

що застосовуються в окремо взятій країні на певному відтинку часу.

Економічна діяльність країни змінюється, відбувається постійний

процес структурної перебудови, розміри та взаємозв’язок галузей стають

іншими, розширюється або скорочується їхня діяльність, хоча назви

можуть і не змінюватися (наприклад, літако- або автомобілебудування).

Різноманітність ринків, що їх обслуговує підприємство, рівень

та особливості конкуренції є головними зовнішніми факторами, які

впливають на формування специфічних ознак організацій.

Характеристика ринку чи ринків, що їх обслуговує підприємство (місткість,

рівень сегментації, динаміка розвитку/скорочення, характеристика

попиту тощо), а також кількість підприємств, що обслуговують ринок,

утворюють систему зовнішніх координат, відносно яких підприємство

будує свою стратегію.

Безпосереднє оточення - частину середовища функціонування

організації можна визначити як найістотнішу відмінність, оскільки

кожне підприємство самостійно формує зовнішні зв’язки зі споживачами,

постачальниками, партнерами.

Розміри підприємств і виробничий потенціал складаються на

основі чинників, що характеризують галузеву належність (застосування

різноманітних технологій, матеріалів, робітників певної кваліфікації

тощо), та ринкових факторів, які визначають масштаби й ефективність

використання виробничого потенціалу конкретного підприємства.

Узагальнюючи розглянуті класифікації організацій, варто

наголосити, що усі складні організації, незалежно від специфіки їхньої

діяльності, мають спільні характеристики. Найголовніші з них такі:

1) Наявність ресурсів, необхідних для досягнення цілей

організації. Кожна організація повинна вміти виділити з усіх видів ресурсів,

28

Менеджмент організацій

які вона використовує у своїй діяльності, найважливіші, що забезпечить

їй перевагу серед конкурентів (наприклад, досконала технологія або

унікальний матеріал). У постіндустріальну епоху особливого значення

набувають нематеріальні, інформаційні ресурси, які закладають

підвалини для прийняття рішень щодо залучення інших видів ресурсів.

Чим унікальнішими є ресурси, що використовуються організацією, тим

більше шансів вона має на успіх. При обмеженості окремих видів

ресурсів, урядом може здійснюватися регулювання їх використання

через надання дозвільних ліцензій.

2) Залежність від зовнішнього середовища. Організація є

відкритою системою, що перебуває під впливом різних зовнішніх чинників

(економічних, політичних, соціокультурних, науково-технологічних

тощо). Значний вплив на її діяльність мають споживачі, постачальники

та конкуренти, органи державної влади, засоби масової інформації.

3) Наявність розподілу праці. Розподіл праці між працівниками

дає їм змогу виконувати свої функції більш кваліфіковано та з меншими

зусиллями, що загалом сприяє зниженню витрат організації. Розподіл

праці може бути:

> горизонтальним (за окремими складовими, що забезпечує

повний цикл виготовлення продукції чи виконання роботи, надання

послуги). Такий розподіл зумовлює утворення в організації підрозділів, які

спеціалізуються на різних видах діяльності;

> вертикальним (відділяє безпосереднє виконання роботи від

роботи з координування діяльності виконавців). Наслідком

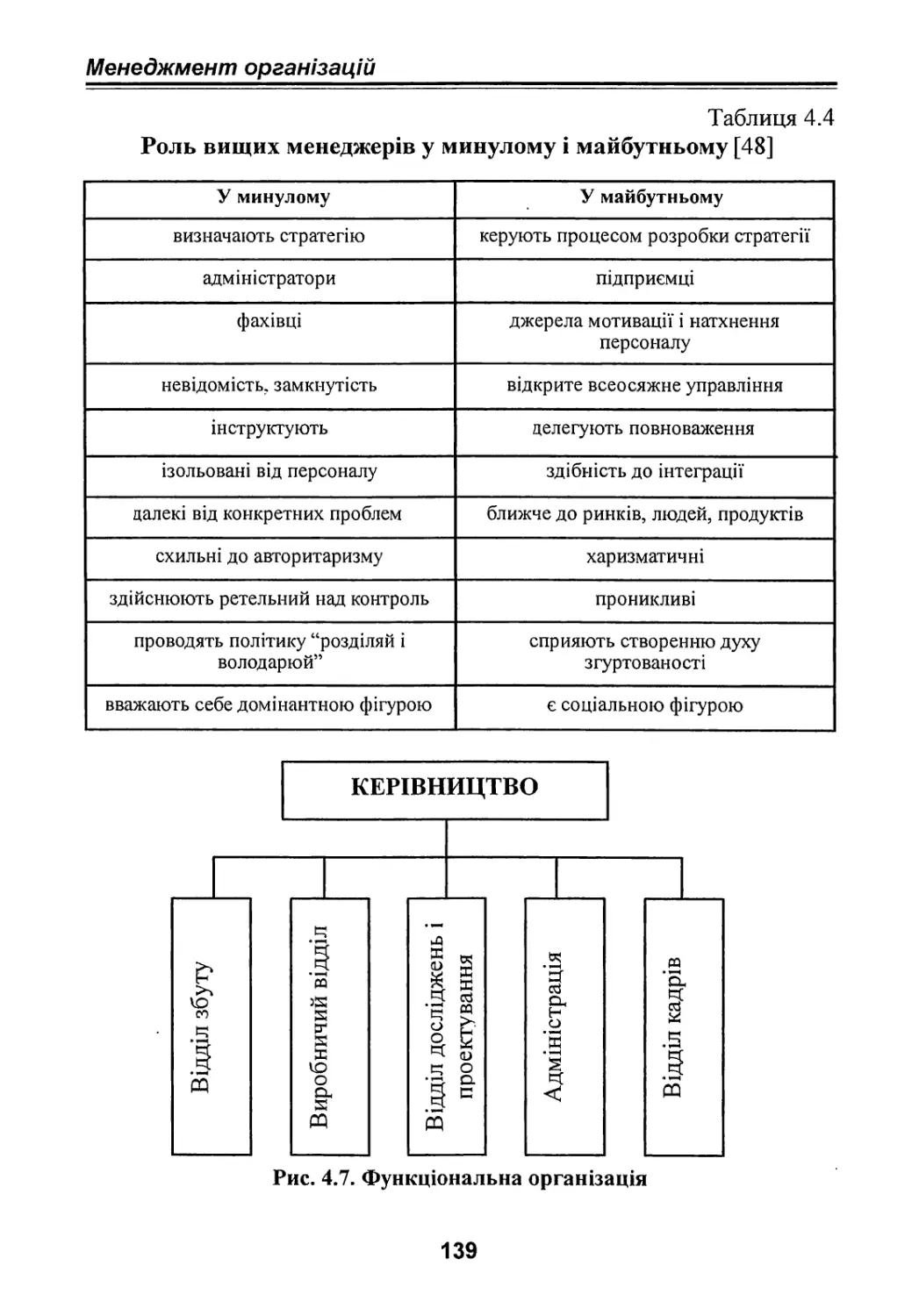

вертикального поділу є створення рівнів управління. Американський соціолог

Т. Парсонс виділяє три рівні управління: технічний, управлінський,

іпституційний. Цим рівням відповідають три групи менеджерів

(керівників): керівники низової ланки (операційні управлінці), керівники

середньої ланки, керівники вищої ланки. У табл. 2.1 наведено

характеристику представників трьох рівнів управління та визначено їх

пріоритетні функції [130].

Вертикальний та горизонтальний поділ управлінської праці є

передумовою формування ефективної організаційної структури

управління. Цей процес забезпечує чітку ієрархію, спеціалізацію

управлінської праці, функціональний розподіл, що сприяє зростанню

ефективності системи менеджменту організації. Збільшення чи

зменшення кількості рівнів управління спричинить зниження ефективності

менеджменту в організації.

29

Йосиф Ситник

Таблиця 2.1

Характеристика рівнів управління

Рівні управління

Представники рівнів

управління

Функції представників рівнів

управління

Інституційний

рівень

і

Директор, заступники

директора; президент, віце-

президенти; ректор,

проректори та ін.

Забезпечують інтереси і потреби

власників, здійснюють

стратегічне і загальне

керівництво, виробляють

політику організації

Управлінський

рівень

Завідувач відділом, декан,

начальник цеху, начальник

відділу тощо

Забезпечують реалізацію

політики функціонування

організації, розробленої вищим

керівництвом, відповідають за

доведення деталізованих завдань

до підрозділів та їх виконання

Технічний

рівень

Майстер, начальник

виробничої дільниці,

завідувач бюро, завідувач

кафедри, старший

продавець тощо

Відповідають за донесення

поставлених завдань до

безпосередніх виконавців та

ефективність їх виконання

4) Необхідність управління. Для того, щоб організація могла

досягти поставлених цілей, необхідно скоординувати роботу залучених

до процесу реалізації цілей працівників. Тому управління є надзвичайно

важливим видом діяльності для будь-якої організації. За словами

А. Файоля, “керувати - означає вести підприємство до його мети,

максимально використовуючи наявні ресурси”. П. Друкер зазначав, що

“управління - це особливий вид діяльності, який перетворює

неорганізований натовп в ефективну, цілеспрямовану і продуктивну групу”.

Призначення управління - внести в управлінську роботу якомога більше

системності, порядку, передбачуваності, логіки, постійності в тому

мінливому середовищі, в якому працює керівник.

Як зазначають автори дослідження [ 197, с. 22], ознаками сучасних

організацій є:

• надання ієрархічним пірамідам (структурам) більш пласкої

форми за рахунок “танення” середньої ланки управління і розвитку

горизонтальних зв’язків;

• орієнтація на роботу в командах, проектних і цільових групах

замість постійних відділів;

ЗО

Менеджмент організацій

• організація і автоматизація різноманітних ділових центрів замість

традиційних ієрархій.

Підсумки роботи провідних організацій підтверджують прогноз

Джона ГІ.Коттера, що в XXI ст. на успіх можуть розраховувати лише

ті організації, які будуть вирощувати майбутніх лідерів. Втрата

талановитих людей чи використання їх не за призначенням обернуться

прямими збитками в умовах швидких змін [121]. За цими та іншими

принципами різняться організації XX та XXI ст. (табл. 2.2).

Таблиця/2.2

Порівняльна характеристика організацій XX та XXI століть

[197, с. 41] \

XX століття

XXI століття

Структура

Бюрократизована

Дебюрократизована, з меншою кількістю

правил і скороченим штатом працівників

Багаторівнева

Кількість рівнів обмежена

Функції управління

зосереджені у вищій ланці

керівництва

Вище керівництво виконує функції лідерів, а

низові ланки вирішують поточні управлінські

задачі

Жорсткі внутрішні зв’язки

Мінімум внутрішніх зв’язків, що визначається

задачами обслуговування клієнтів

Функціональні системи

Інформаційні системи з

обмеженою кількістю

показників

Інформаційні системи з великою кількістю

показників, особливо тих, що стосуються

клієнтів

Доступ до даних має вузьке коло

менеджерів

Доступ до даних необмежений

Навчання та консультативна

допомога надані виключно

старшим менеджерам

Навчання та консультативна допомога надані

широкому колу осіб

Культура

Регламентує внутрішні відносини

Орієнтована на відносини із зовнішнім світом

Забезпечує збереження

централізованої структури

Повинна забезпечувати децентралізацію

управління

Уповільнення процесу

прийняття рішень

Можливість швидко приймати чисельні

рішення

Політизовані відносини

Відкриті та чесні відносини між людьми

Не сприймає ризику

Більша терпимість до ризику

31

Йосиф Ситник

2.2. Організація як

система

Системний підхід у менеджменті

ґрунтується на використанні теорії

систем, яка сформульована

наприкінці 50-х років XX ст. Система (від

грецького - утворення, складання) -

сукупність взаємопов’язаних і взаємо-

діючих елементів, метою якої є досягнення певних цілей і яка ґрунтується

на принципах самоорганізування, синергії і розвитку [130]. Елемент

завжди є структуроутворюючою частиною системи (підприємство -

елемент корпорації як системи, а також - складна сукупність елементів:

цехів і служб).

Елементу властиві одна або кілька якостей, які визначають його

місце у внутрішній організації системи. При цьому своє призначення

елемент може виконувати тільки тоді, коли він взаємодіятиме з іншими

елементами системи.

Наявність системи характеризують такі ознаки [130]:

• цілісність - сукупність елементів, що становлять певне ціле, яке

має загальні властивості і власну поведінку;

• елементність - система як цілісний об’єкт складається із

елементів, кожен з яких також може розглядатись як система і поділятись

(містити інші елементи); межа поділу системи залежить від її масштабу

і завдань її дослідження;

• ієрархічність - підпорядкування елементів системи, тобто кожна

система є сукупністю елементів, пов’язаних відносинами підпорядкування;

• ізольованість - елементи системи і зв’язки між ними можна

відокремити певиою мірою від навколишнього середовища і розглядати

їх ізольовано. Як правило, система взаємодіє із зовнішнім середовищем

через входи і виходи;

• множинність - кожному елементу системи притаманні певний

стан, властивості, поведінка, які відрізняються від стану, властивостей

і поведінки інших елементів;

• цілеспрямованість існування - залежно від проблем, завдань,

сфери існування елементи, що формують систему, мають свою мету,

яка обумовлює їх поведінку і спосіб існування;

• емерджентність (англ. emergence - виникнення, поява нового) -

кожен елемент системи характеризується певними автономними

властивостями. Емерджентність полягає у тому, що властивість системи як

цілого не рівноцінна сумі властивостей її елементів. У системі

з’являються нові властивості, характерні лише для неї як для цілого.

32

Менеджмент організацій

Система може бути досить складною. Для аналізу такого роду

систем доцільний їхній поділ на ряд підсистем. Підсистема - це набір

елементів, що представляють автономну усередині системи галузь

(наприклад, економічна, організаційна, технічна підсистеми).

Властивості систем такі:

♦ система прагне зберегти свою структуру (ця властивість

заснована на об’єктивному законі організації - законі самозбереження);

♦ система має потребу в управлінні (існує набір потреб людини,

тварини, суспільства, великого соціуму);

♦ у системі формуються складні зв’язки, залежно, від

індивідуальних властивостей її елементів і підсистем (система може мати

властивості не властивих їй елементів, і може не мати властивостей своїх

елементів);

♦ кожна система має вхідний вплив, систему переробки (обробки),

кінцеві результати (вихід) і зворотний зв’язок (рис. 2.1); І

♦ на вході система зазнає впливу з боку середовища, а через вихід

вона впливає на зовнішнє середовище.

Функціонування системи як єдиного цілого забезпечується зв’язками

між її елементами. Відомі три типи таких зв’язків [165, с. 12]:

♦ функціонально необхідні - за допомогою їх формуються

відносини, визначені для даної системи (наприклад, соціально-економічні):

відносини управління, підпорядкованості, соціальні відносини;

♦ синергетичні (спільної дії) - при спільних діях деяких частин

елементів системи вони забезпечують збільшення загального ефекту

цих дій до величини, що перевищує суму ефектів від тих частин, що

діють незалежно;

♦ надлишкові - зайві чи суперечливі.

СИСТЕМА

Вхід

Вихі

п

Зовнішнє

середовище

Оброблення вхідної дії

Зворотний зв’язок

Зовнішнє

середовище

Рис 2.1. Схема функціонування системи

33

Йосиф Ситник

Класифікація систем може бути здійснена за різними ознаками,

однак основною є групування їх у три підсистеми: технічну, біологічну

і соціально-економічну.

Технічна підсистема включає верстати, устаткування, комп’ютери

й інші працездатні вироби, що мають інструкції для користувача. Набір

рішень у технічній системі, як правило, обмежений, а наслідки рішень

визначені. Наприклад, порядок роботи з відеокамерою, порядок

керування автомобілем, методика розрахунку навантажень на перекриття у

житловому будинку.

Біологічна підсистема включає флору і фауну планети, у тому

числі відносно замкнуті біологічні підсистеми, наприклад, мурашник,

людський організм тощо. Ця підсистема має більшу розмаїтість

функціонування, ніж технічна. Набір рішень у біологічній системі також

обмежений через повільний еволюційний розвиток тваринного і

рослинного світу Проте наслідки рішень у біологічних підсистемах часто

виявляються не передбачуваними. Наприклад, рішення лікаря, пов’язані

з методами і засобами лікування пацієнтів; рішення агронома про

застосування різних хімічних сполук як добрив. Рішення у таких

підсистемах допускають розроблення декількох альтернативних рішень і вибір

кращого з них за певними ознаками. Професіоналізм фахівця

визначається його здатністю знаходити краще з альтернативних рішень, тобто

він повинен правильно відповісти на запитання: що буде, якщо...?

Соціально-економічна підсистема характеризується присутністю

людини в сукупності взаємозалежних елементів. Як характерний

приклад соціально-економічної підсистеми - підприємство, його

персонал. Ці підсистеми істотно випереджають біологічні за розмаїтістю

функціонування. Набір рішень у соціально-економічній підсистемі

характеризується великим динамізмом як у кількості, так і в засобах та

методах реалізації. Це пояснюється високим темпом змін у свідомості

людини, а також нюансів у її реакціях на однакові й однотипні ситуації.

Крім основної ознаки класифікації системи групування розділяють на:

о штучні і природні;

відкриті і закриті;

^ детерміновані і стохастичні;

тверді і м’які.

Штучні системи створюються людиною для реалізації заданих

програм чи цілей. Наприклад, конструкторське бюро, комп’ютер, супут-

никовий комплекс, клуб любителів пива.

34

Менеджмент організацій

Природні системи створюються природою, і Богом (Вищим

Розумом) для реалізації цілей світового існування. Наприклад, система

світобудови, циклічна система землекористування, мурашник.

Відкриті системи характеризуються відкритим характером

зв’язків із зовнішнім середовищем і сильною залежністю від нього.

Наприклад, виробничі підприємства, організації, засоби масової інформації.