/

Текст

Осовська Г.В.

Осовський О.А.

Уле'яе’рямс&я'йі

О’РТгГЯ'ІЗ/Щ'І'й

Навчальний посібник

Рекомендовано Міністерством освіти і науки України як навчальний посібник для студентів вищих навчальних закладів

Київ

2005

УДК 658.310

ББК 65.5 я 73

М 50

Рекомендовано Міністерством освіти і науки України як навчальний посібник для студентів вищих навчальних закладів (Лист МОНУ№ 14/18.2 - 2272від 25.12.2003р.)

Рецензенти:

Пила В.І. — д.е.н., професор, заступник директора з наукової роботи НДЕІ Міністерства економіки та з питань європейської інтеграції України;

Дорогунцов С.І. — д.е.н., професор, голова Ради по вивченню продуктивних сил України НАН України

М 50 Осовська Г.В., Осовський О.А. Менеджмент організацій: Навчальний посібник. — К.: Кондор, 2005.— 860 с.

І8ВГЧ 966-8251-20-2

Навчальний посібник підготовлений відповідно до програми курсу “Менеджмент організацій”, яка затверджена науково-методичною комісією Міністерства освіти і науки України.

Ринкова економіка формує нові вимоги до підприємства і його працівників. Ці вимоги диктуються не тільки могутньою ринковою конкуренцією і високими стандартами якості товарів, що випускаються підприємством, а й необхідністю гнучкої реакції фірми на ринкові і виробничі ситуації, які швидко змінюються.

Успіх підприємства багато в чому залежить від здатності менеджера — керівника передбачити можливі ситуації на підприємстві і на цій основі змінювати структуру виробництва й управління, вводити у виробництво нові види продукції і правильно планувати їхні обсяги, інвестиції і прибуток для досягнення найбільшого ефекту. Тому в навчальному посібнику особлива увага приділена системному управлінню організацією, системам функціонального менеджменту, конкурентній політиці організації та її діагностиці.

Навчальний посібник підготовлений відповідно до програми, розробленої НМК з менеджменту Міністерства освіти і науки України.

Для студентів вищих навчальних закладів, викладачів економічних вузів і факультетів, аспірантів.

ББК 65.5 я 73

І8В<\ 966-8251-20-2

©Осовська Г.В.,

Осовський О.А., 2004 ©«Кондор», 2004

ЗМІСТ

ВСТУП.....................................................9

РОЗДІЛ 1. Системна модель управління організацією.....11

Тема 1. Методологічні основи функціонування організації..11

1.1. Організація як складова система та об’єкт управління...................................11

1.2. Взаємозв’язок внутрішніх елементів системи і факторів зовнішнього середовища...................21

1.3. Системна методологія в менеджменті................40

Контрольні запитання та завдання.......................51

Тема 2. Системне управління організацією.................52

2.1. Принципи системного підходу в управлінні організацією........................................52

2.2. Системне управління організацією як процес поєднання функціонального, процесного та ситуаційного підходів............................65

2.3. Типології системних концепцій менеджменту..........71

2.4. Підприємство як відкрита система. Його суть та функції..........................................79

2.5. Державне регулювання діяльності підприємств (організацій) на сучасному етапі....................87

Контрольні завдання та запитання.......................97

РОЗДІЛ 2. Еволюція підприємства..........................99

Тема 3. Зміни як об’єктивний процес розвитку організації..99

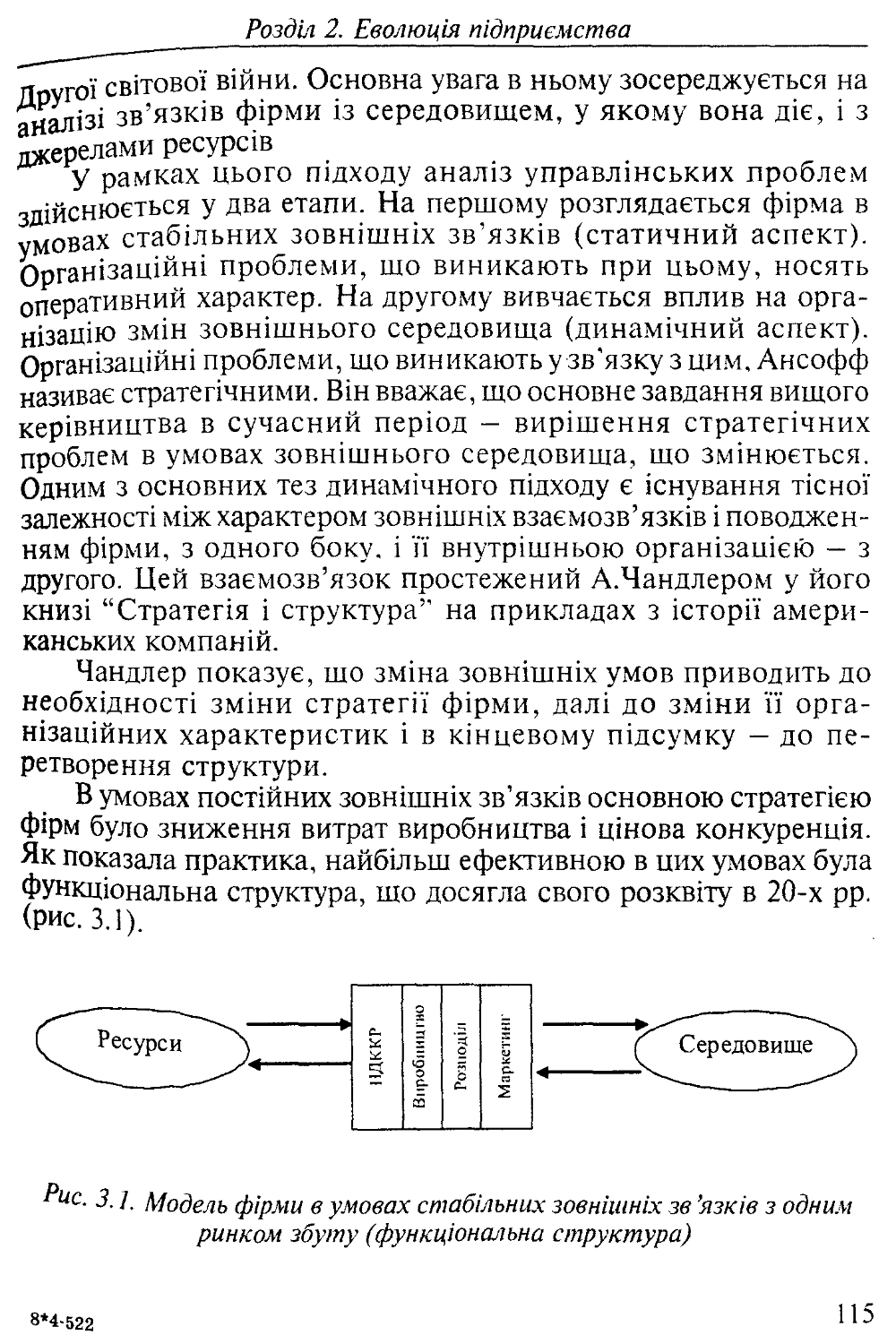

3.1. Еволюція поглядів на сутність і структуру організацій...99

3.2. Життєвий цикл організації........................125

3.3. Конкурентні стратегії підприємств................134

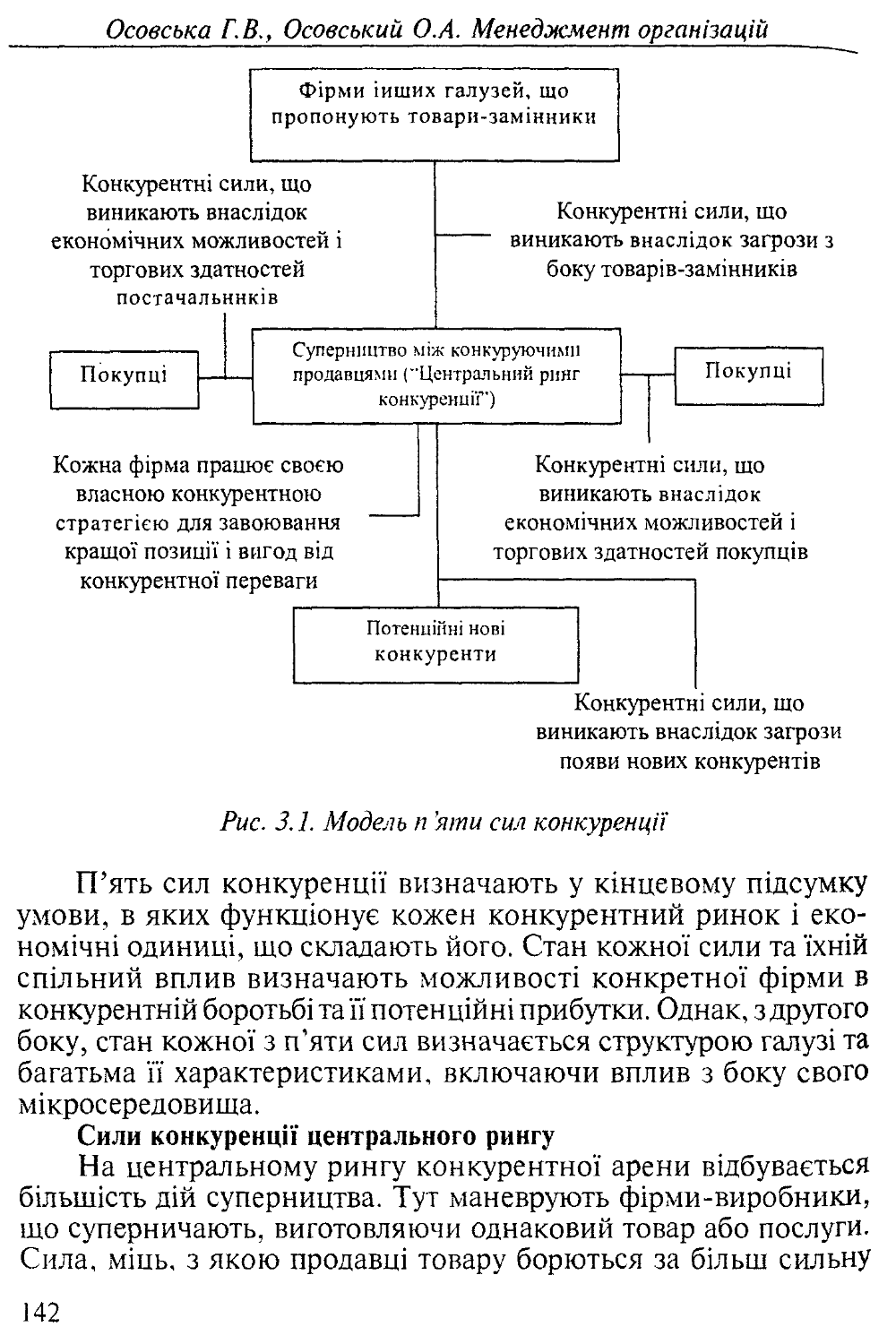

3.4. П’ять конкурентних сил (за М. Портером)..........141

3.5. Конкурентний статус підприємства.................156

3.6. Тенденції організаційних змін....................162

Контрольні запитання та завдання......................172

РОЗДІЛ 3. Організація управління підприємством..........174

Тема 4. Нормативно-правова регламентація та порядок заснування підприємства..............................174

4.1. Порядок заснування підприємства....................174

4.2. Засновницькі документи та їх підготовка..........181

4.3. Статутний фонд і його формування.................190

З

4.4. Державна реєстрація............................197

4.5. Припинення діяльності підприємств бізнесу......202

Контрольні запитання та завдання....................205

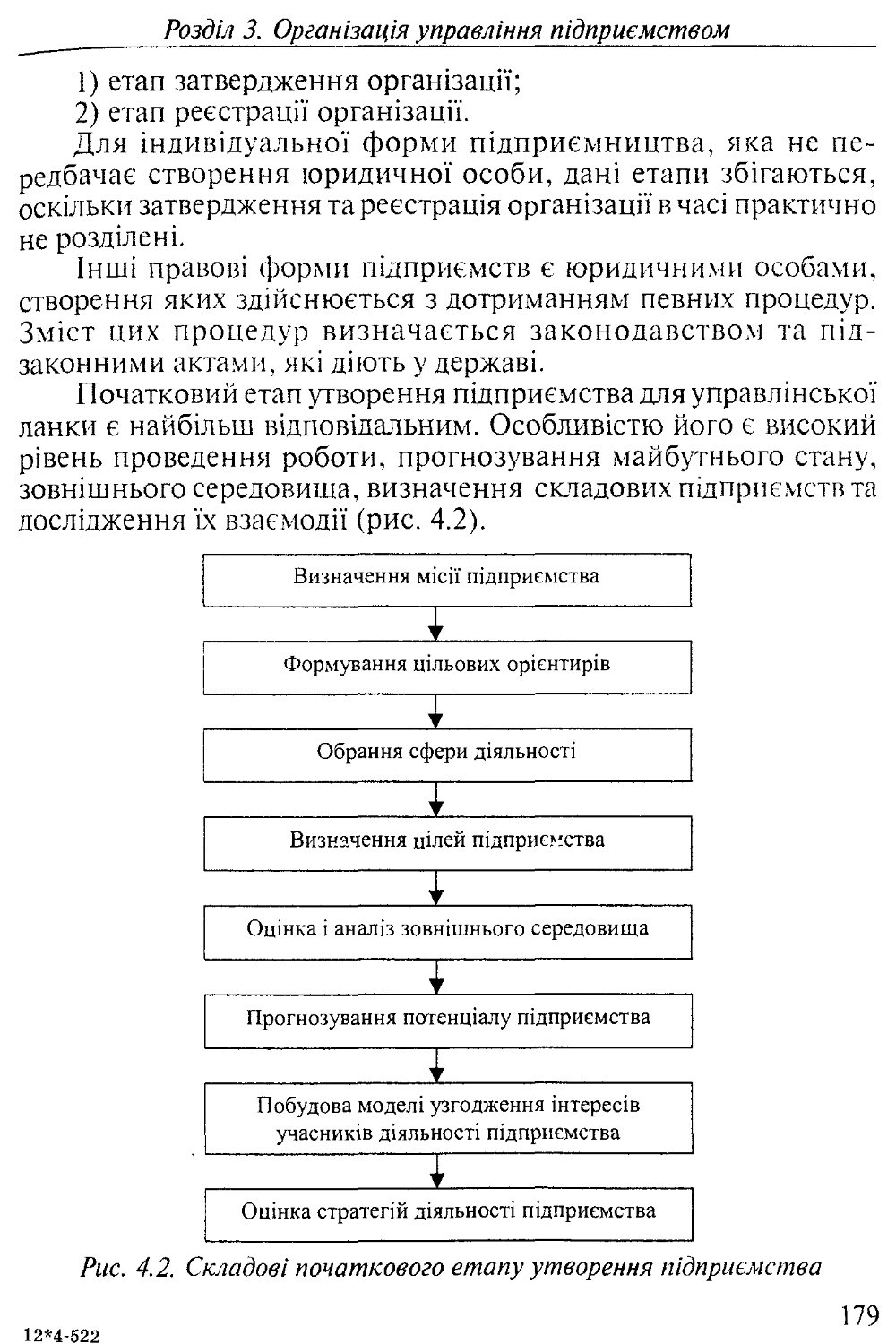

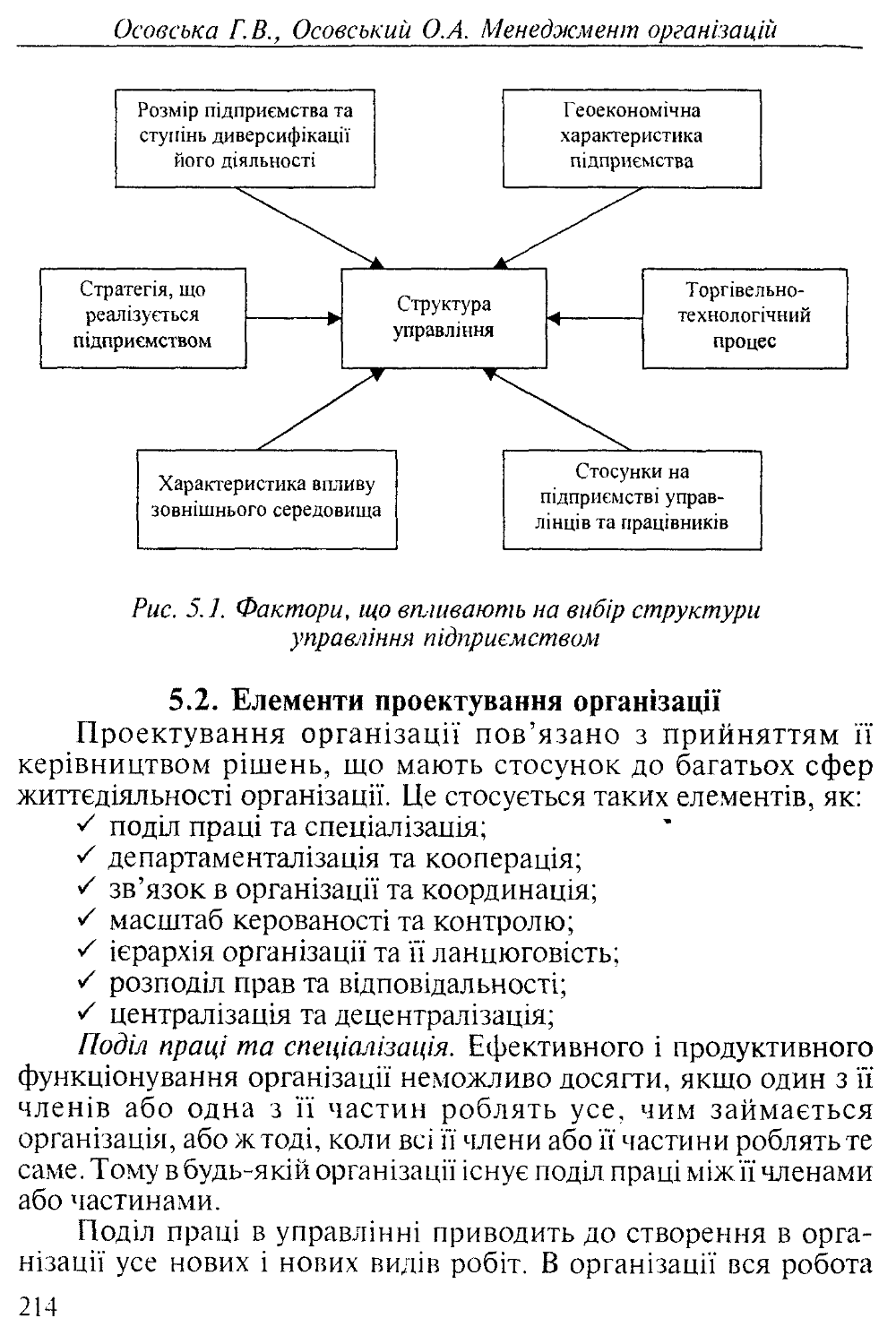

Тема 5. Методологія проектування системи управління......207

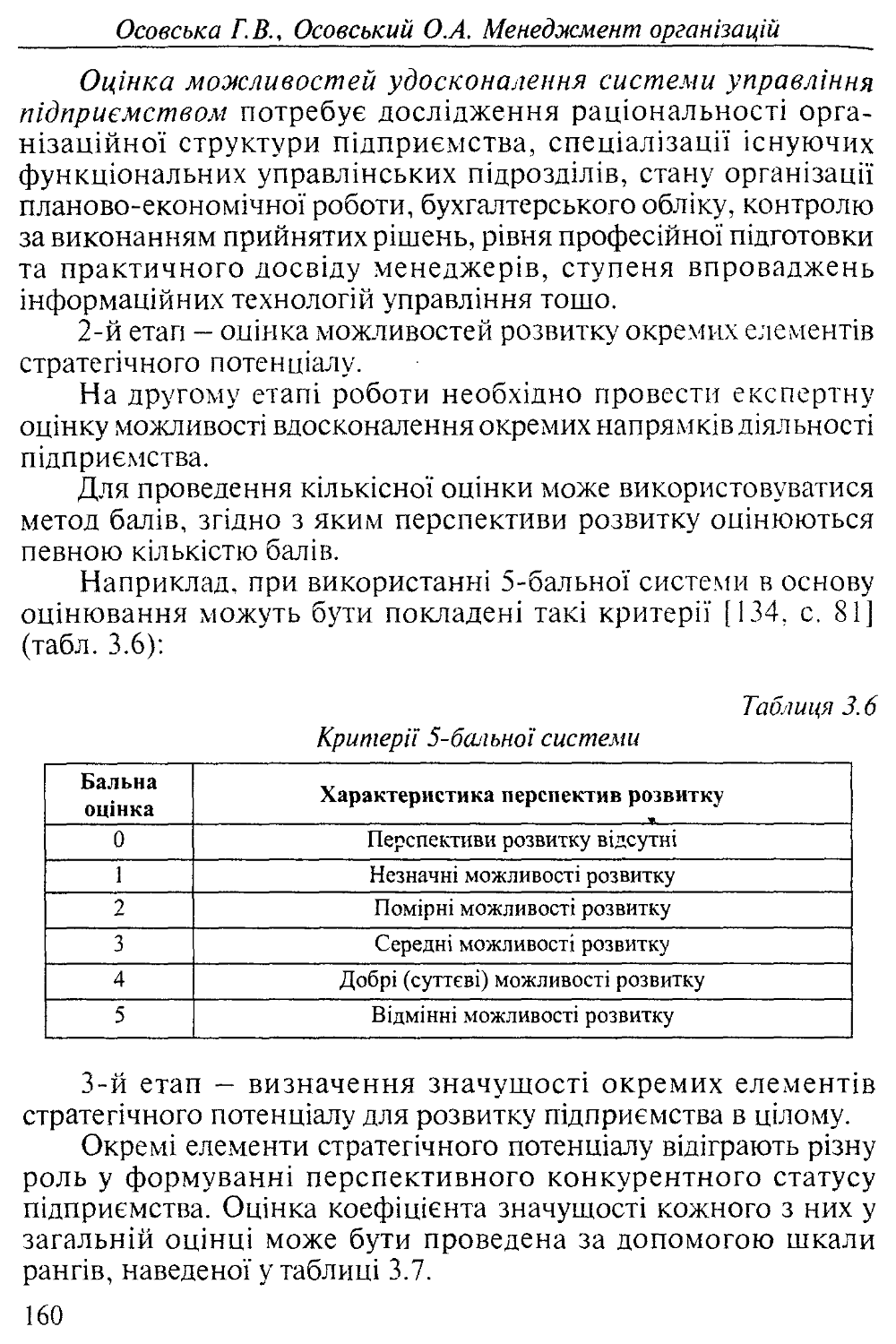

5.1. Вплив ситуаційних чинників на проектування організації.......................................207

5.2. Елементи проектування організації..............214

5.3. Основні форми проектування організацій.........224

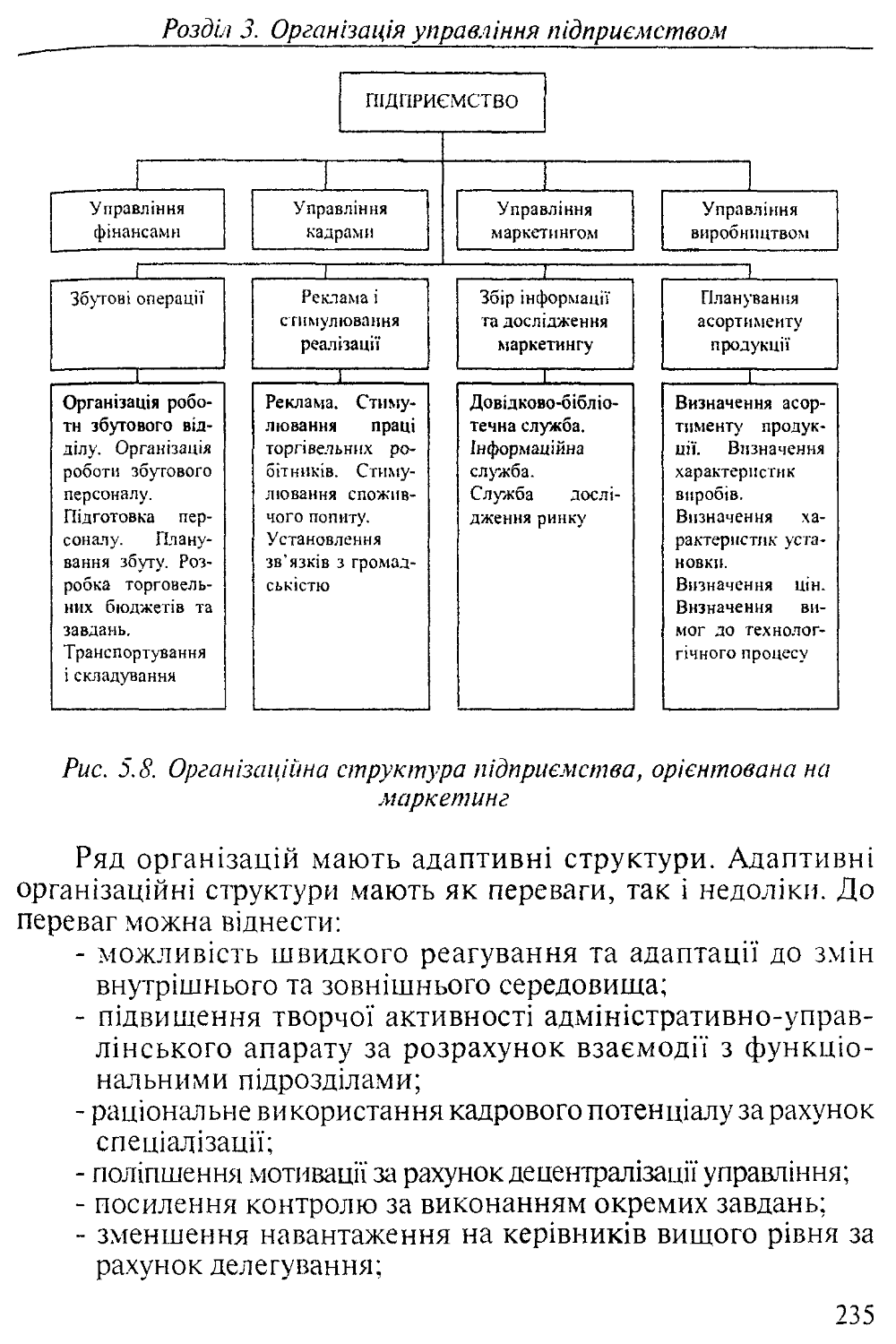

5.4. Особливості різновидів структур управління........236

5.5. Нові форми структури організації...............242

Контрольні завдання та запитання....................244

Тема 6. Елементи управління підприємством та їх взаємозв’язок..................................246

6.1. Процес організації управління та його складові.246

6.2. Принципи організації управління................252

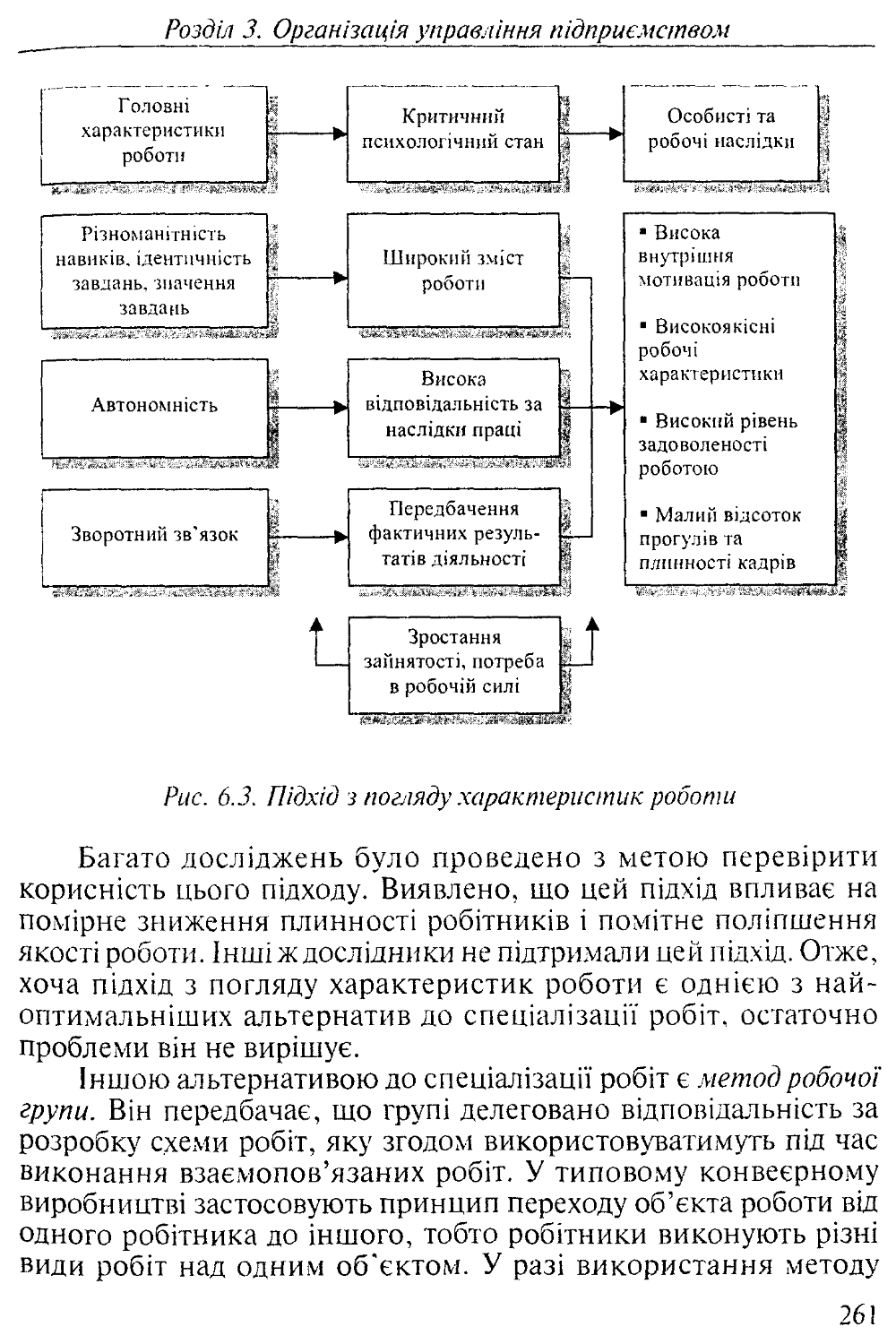

6.3. Суть діяльності організації....................258

6.4. Взаємозв’язок елементів управління.............268

6.5. Основи реструктуризації управління.............273

а) Реорганізація: етапи і методи................273

б) Реінжиніринг................................287

Контрольні запитання та завдання....................295

РОЗДІЛ 4. Управлінські моделі.........................297

Тема 7. Управлінські моделі...........................297

7.1. Теорії моделей.................................297

7.2. Цільові управлінські моделі....................304

7.3. Моделі організацій як об’єктів управління......315

7.4. Поведінкові та адміністративні моделі організації.320

Контрольні запитання та завдання....................330

РОЗДІЛ 5. Управління підприємствами різних організаційно-правових форм...........................332

Тема 8. Особливості організації і функціонування підприємств різних форм власності....................332

8.1. Характеристика організаційно - правових форм підприємств в Україні..............................332

8.2. Форми об’єднання підприємств в Україні.........338

8.3. Форми організації підприємництва...............344

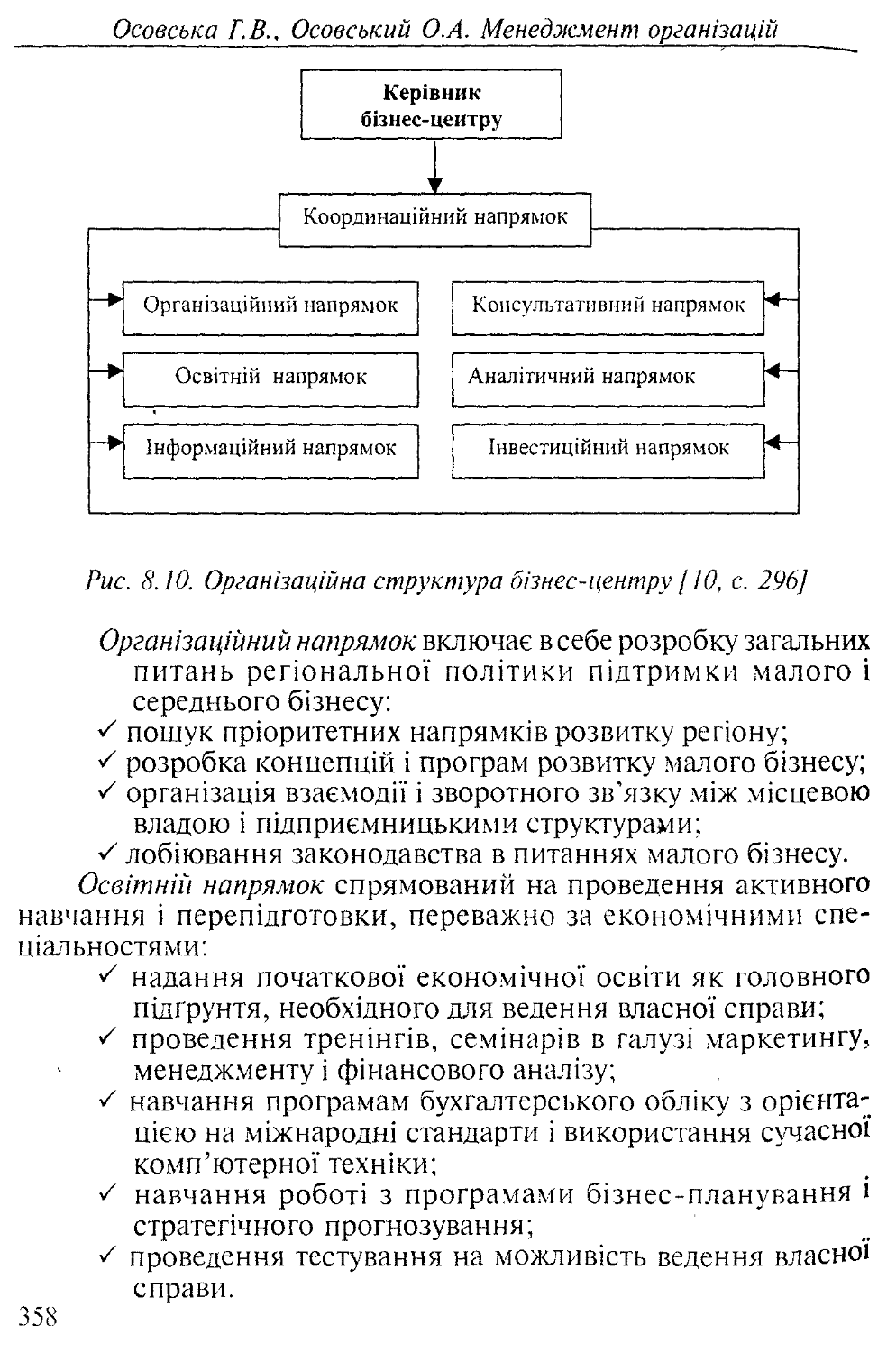

8.4. Нові форми підтримки підприємництва............350

Контрольні запитання та завдання....................364

4

Тема 9. Тенденції розвитку різноманітних підприємств та їх об’єднань......................................367

9.1. Особливості організації і функціонування підприємств різних форм власності.................367

9.2. Процедура створення господарських товариств....376

9.3. Спільне підприємство...........................393

9.4. Малі підприємства..............................402

Контрольні запитання та завдання....................408

Тема 10. Відкриті та закриті акціонерні товариства....409

10.1. Ознаки, що відрізняють акціонерне товариство від інших видів товариств.........................409

10.2. Загальна характеристика органів управління акціонерними товариствами.........................417

10.3. Загальні збори акціонерів.....................421

10.4. Спостережна рада акціонерного товариства......439

10.5. Правління акціонерного товариства.............447

Контрольні запитання та завдання....................452

РОЗДІЛ 6. Системи функціонального менеджменту.........454

Тема 11. Управління маркетингом.......................454

11.1. Суть, зміст і цілі маркетингової діяльності..454

11.2. Маркетинг як специфічна функція управління....460

11.3. Структура та функції апарату управління маркетинговою діяльністю..........................467

11.4. Технологія маркетингової діяльності...........469

Контрольні запитання та завдання....................473

Тема 12. Управління фінансово-економічною підсистемою.474

12.1. Суть, мета, функції і механізм фінансового менеджменту.......................................474

12.2. Фінансова політика підприємства...............484

12.3. Організація фінансового планування на підприємстві..490

12.4. Управління формуванням та використанням активів підприємства..............................493

12.5. Структура управління фінансами підприємств....501

Контрольні запитання та завдання....................507

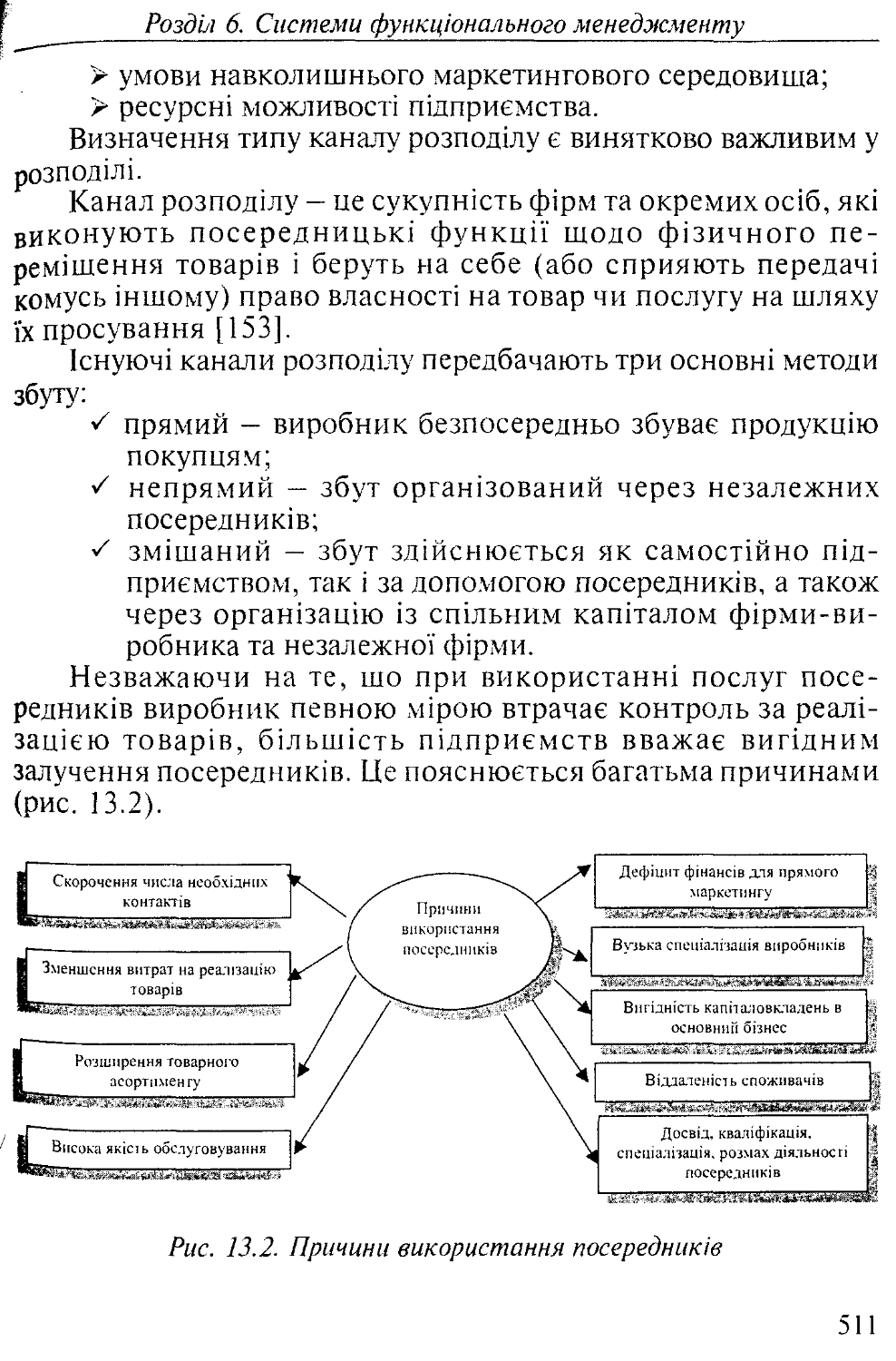

Тема 13. Управління збутом............................508

13.1. Політика розподілу продукції підприємства.....508

13.2. Особливості збутової діяльності...............521

13.3. Управління процесом формування товарного асортименту.......................................532

Контрольні запитання та завдання....................541

5

РОЗДІЛ 7.Організація керівництва.....................543

Тема 14. Організація керівництва.....................543

14.1. Загальна характеристика діяльності керівника.543

14.2. Діапазон керованості та фактори, шо його визначають...................................550

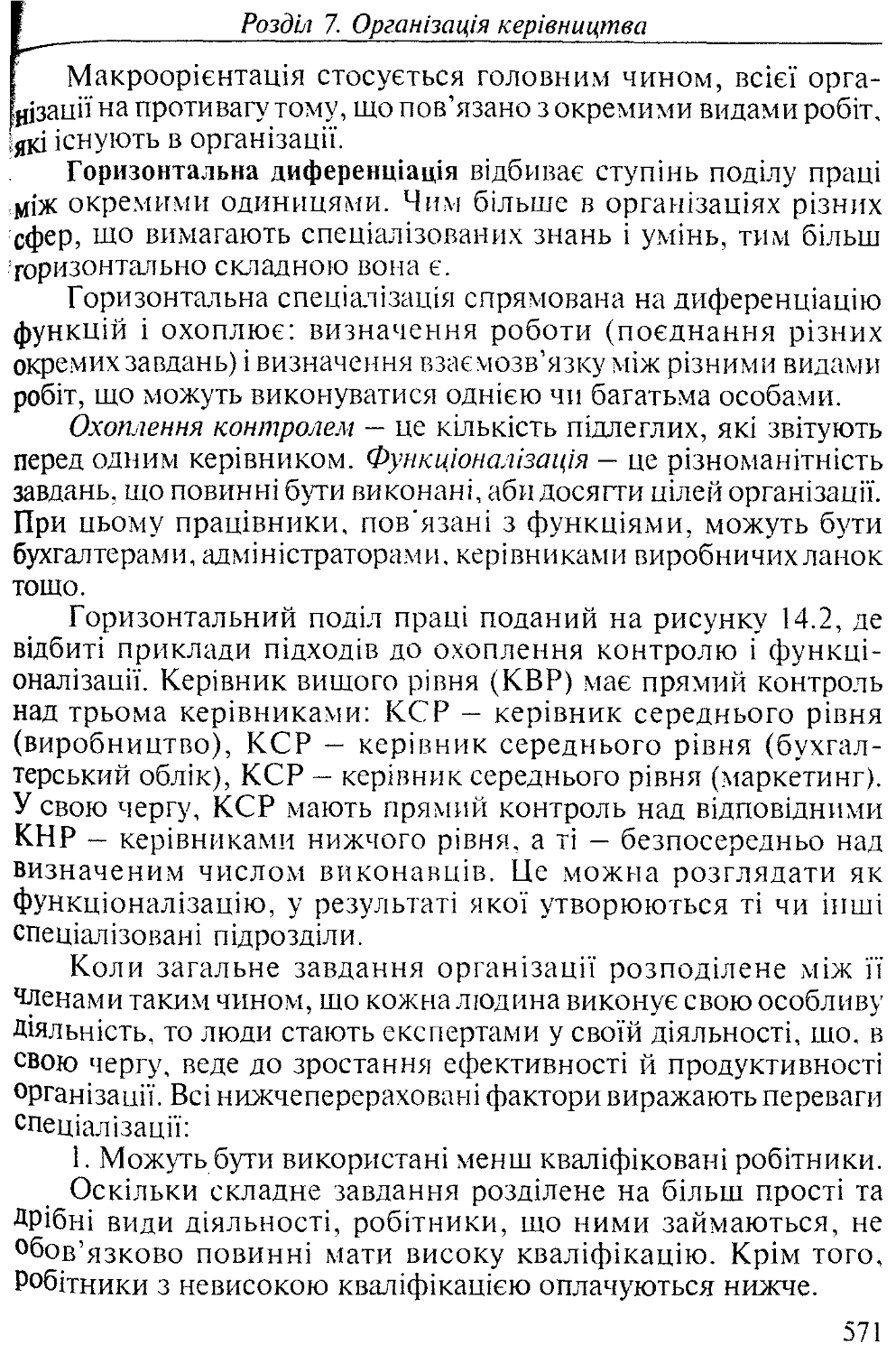

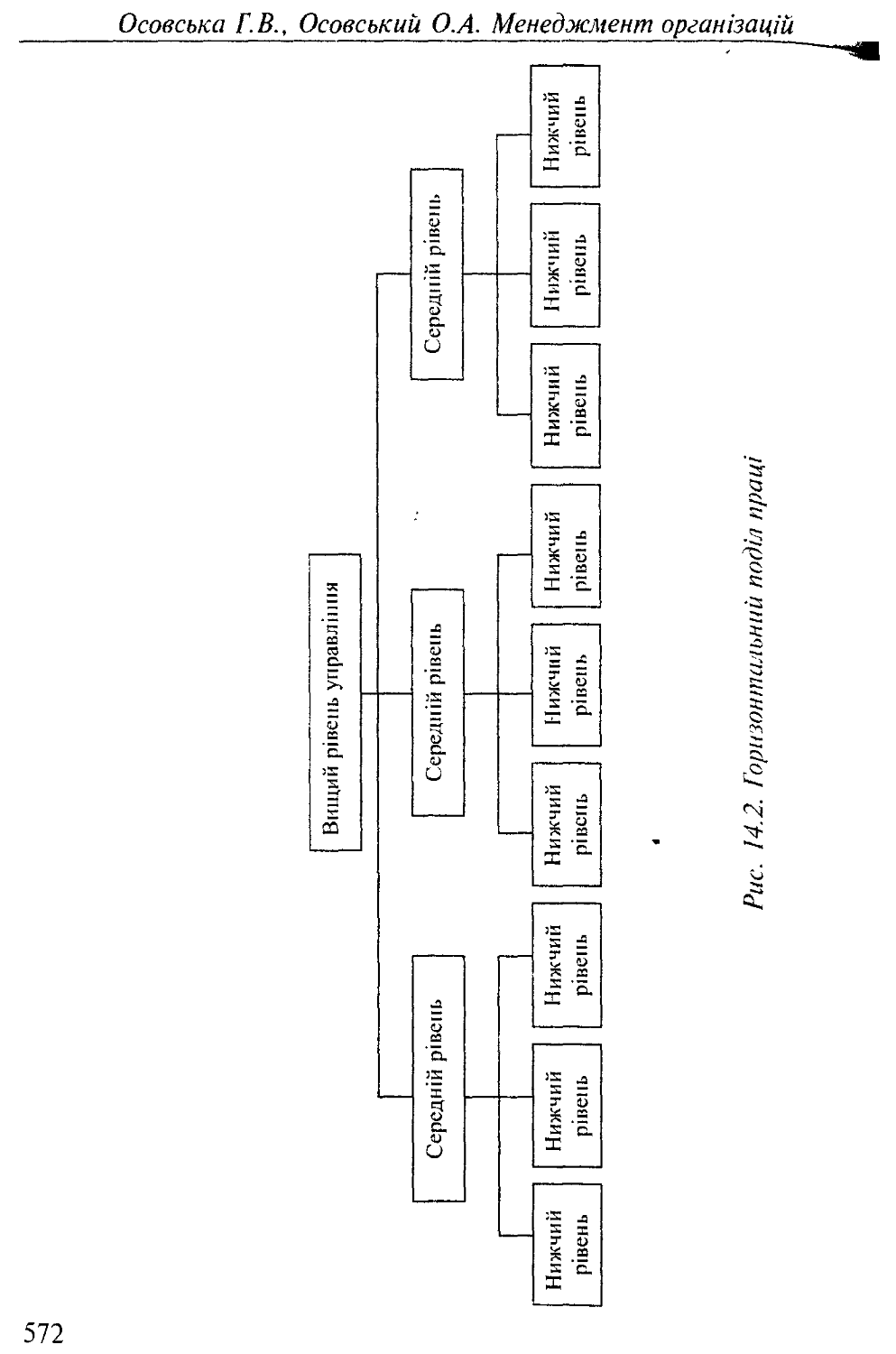

14.3. Раціональний розподіл функцій в апараті управління........................................558

14.4. Розподіл завдань.............................570

14.5. Техніка і форми передачі розпоряджень........584

Контрольні запитання та завдання...................590

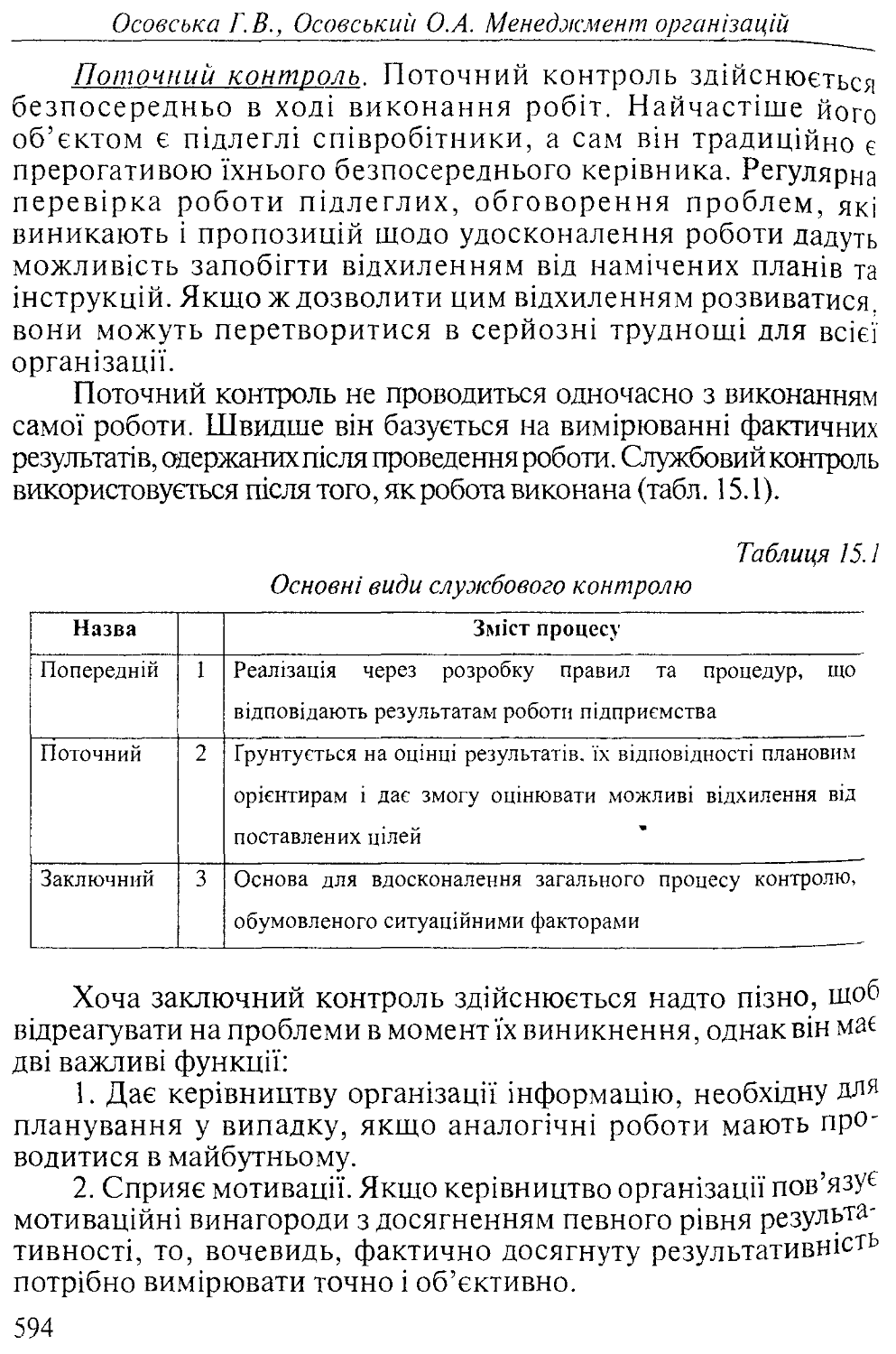

Тема 15. Управління дисципліною......................591

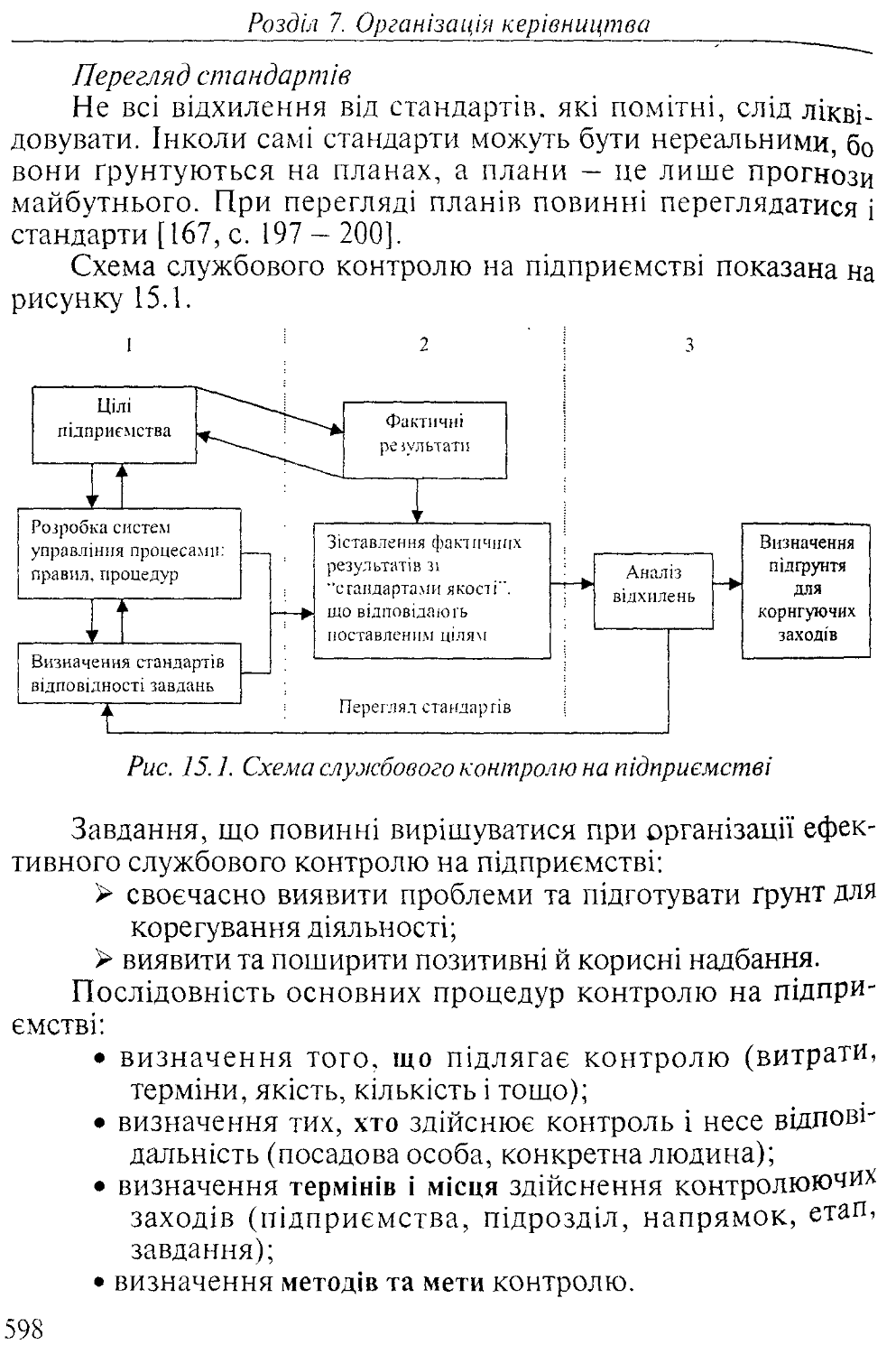

15.1. Загальні проблеми службового контролю. Регламентація....................................591

15.2. Функціонування системи оцінки................600

15.3. Типові дисциплінарні порушення. Дисциплінарний вплив.............................603

15.4. Дисциплінарні стягнення та заохочення........610

Контрольні запитання та завдання...................623

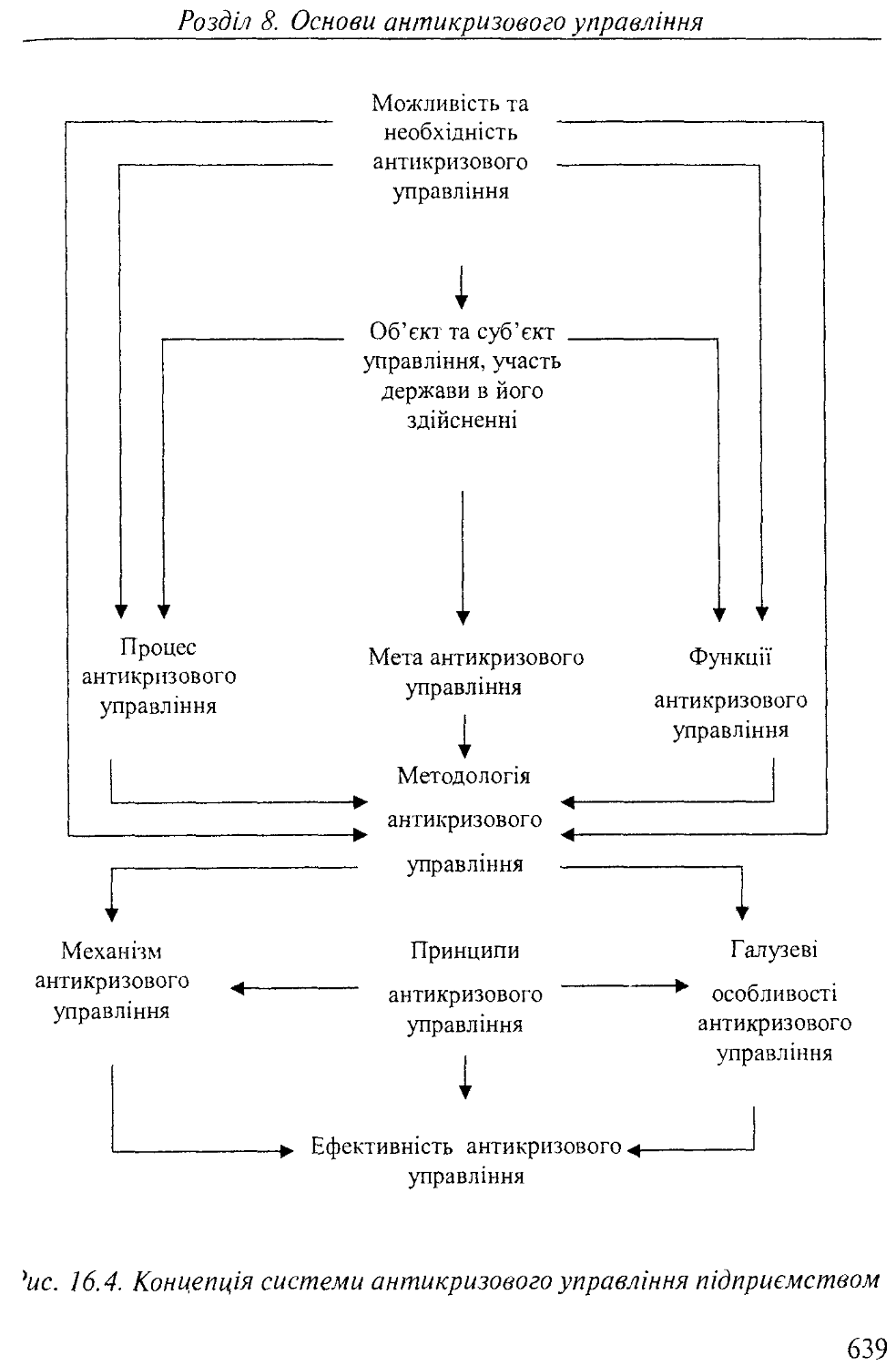

РОЗДІЛ 8.Основи антикризового управління.............624

Тема 16. Загальні засади антикризового управління підприємством......................................624

16.1. Економічна сутність кризи розвитку підприємства.626

16.2. Основні причини (фактори) виникнення кризових явищ. Наслідки кризових явищ на

підприємстві.................................627

16.3. Типологія кризових ситуацій.................631

16.4. Основні положення антикризового управління підприємством.................................633

Контрольні запитання та завдання..................640

Тема 17. Діагностика кризових ситуацій та банкрутства. Подолання кризової ситуації на підприємстві...641

17.1. Банкрутство як правовий механізм регулювання підприємницької діяльності.........................641

17.2. Судові процедури, що застосовуються до боржника в процесі провадження у справі про банкрутство.....647

17.3. Основні положення діагностики кризових ситуацій та банкрутства на підприємстві.....................652

17.4. Програма антикризових заходів................663

6

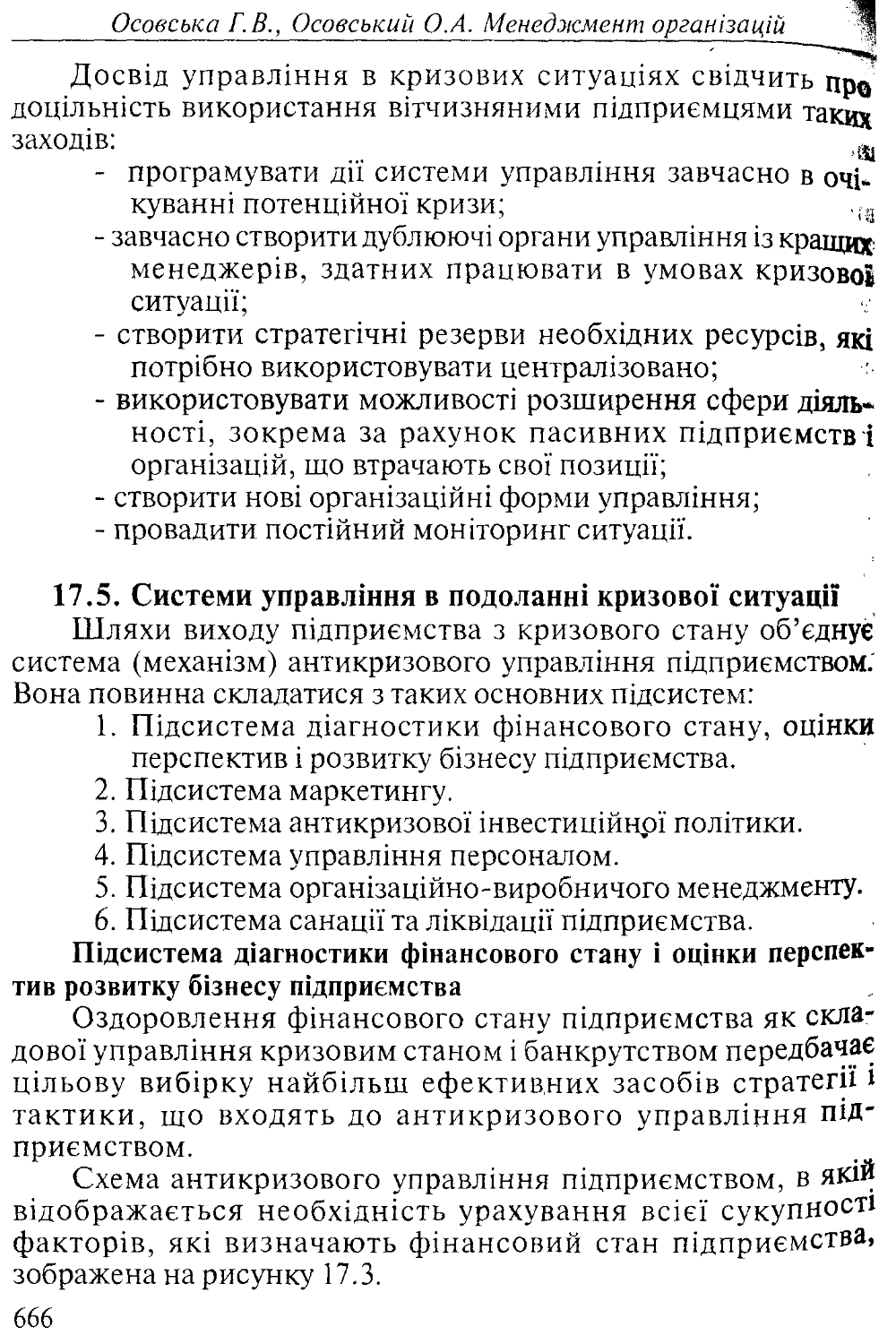

17.5. Системи управління в подоланні кризової ситуації.666

Контрольні запитання та завдання.....................676

РОЗДІЛ 9.Управління ризикозахищеністю..................678

Тема 18. Управління ризикозахищеністю підприємства.....678

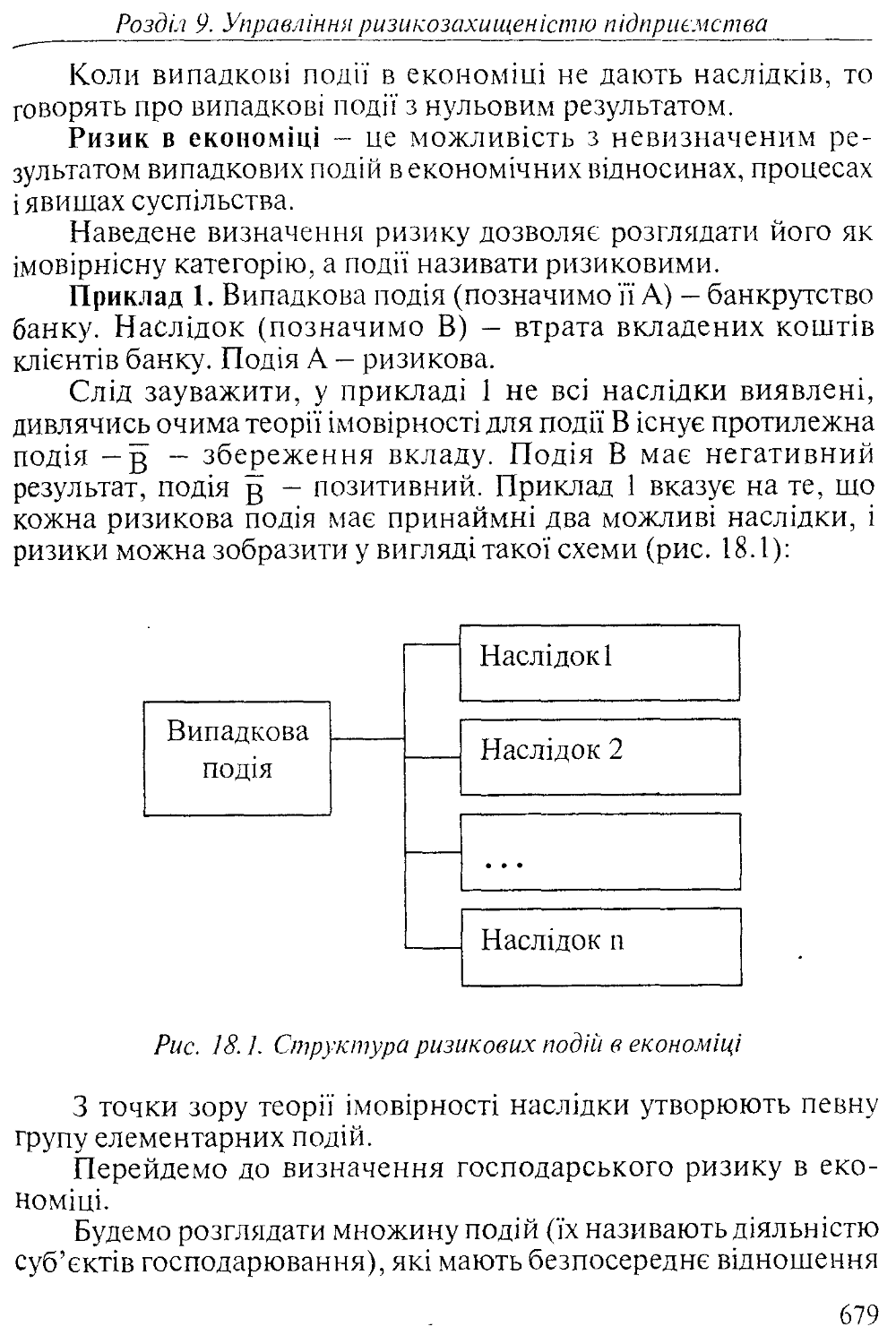

18.1. Сутність підприємницького ризику. Невизначеність....678

18.2. Юіасифікація ризиків в економіці...............681

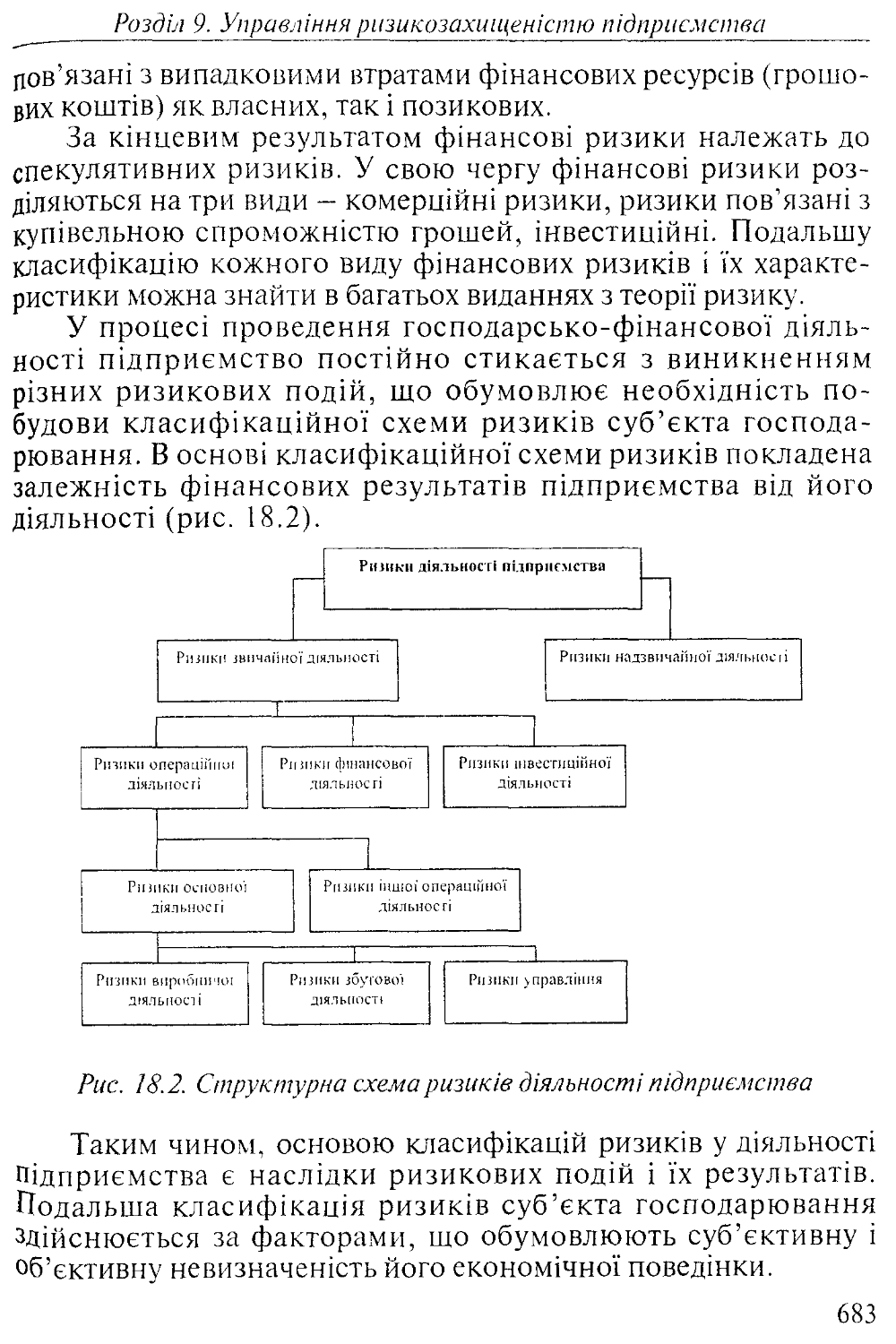

18.3. Аналіз ризику. Концепція управління ризикозахищеністю підприємства......................689

Контрольні запитання та завдання.....................703

РОЗДІЛ 10. Конкурентна політика організації............704

Тема 19. Конкурентна політика організації..............704

19.1. Поняття та види конкурентоспроможності.........704

19.2. Конкурентні стратегії та впливовість конкурентних сил....................................712

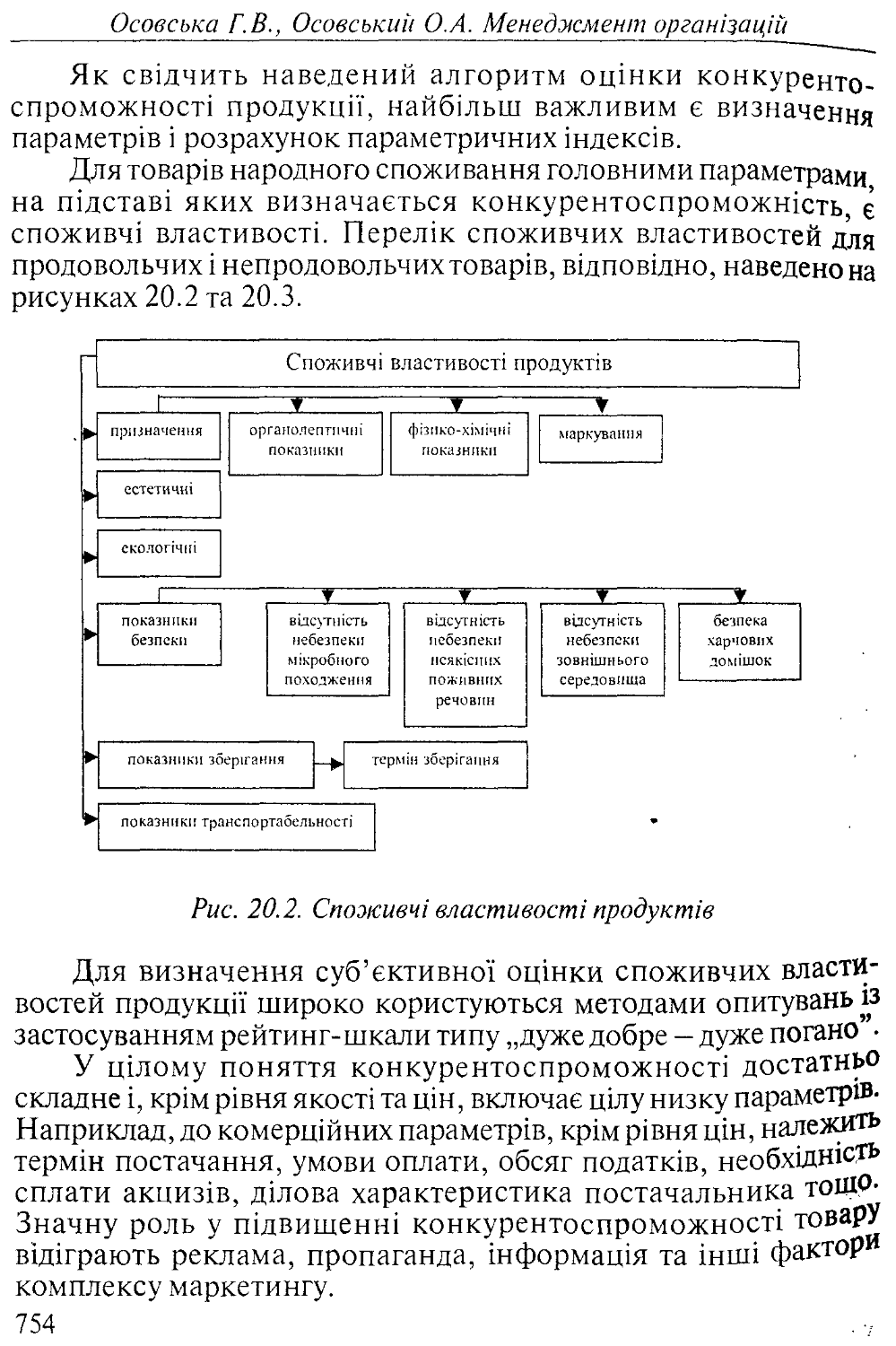

19.3. Модель менеджменту систем якості підприємства....735

19.4. Недобросовісна конкуренція та захист від неї...744

Контрольні запитання та завдання.....................748

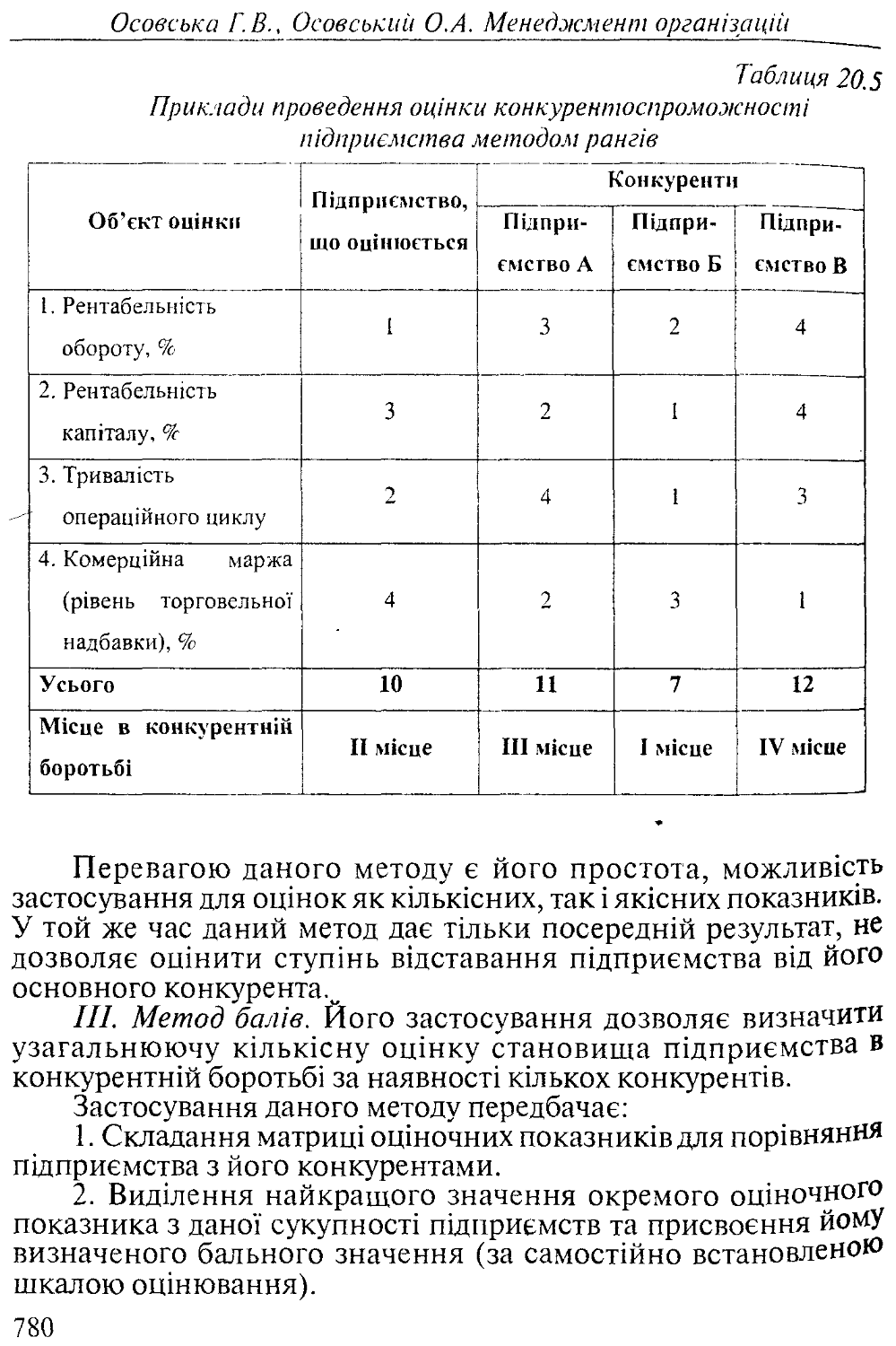

Тема 20. Методологічні основи визначення

конкурентоспроможності..........................................749

20.1. Методологічні підходи до оцінки конкурентоспроможності продукції....................749

20.2. Визначення конкурентоспроможності фірми..........758

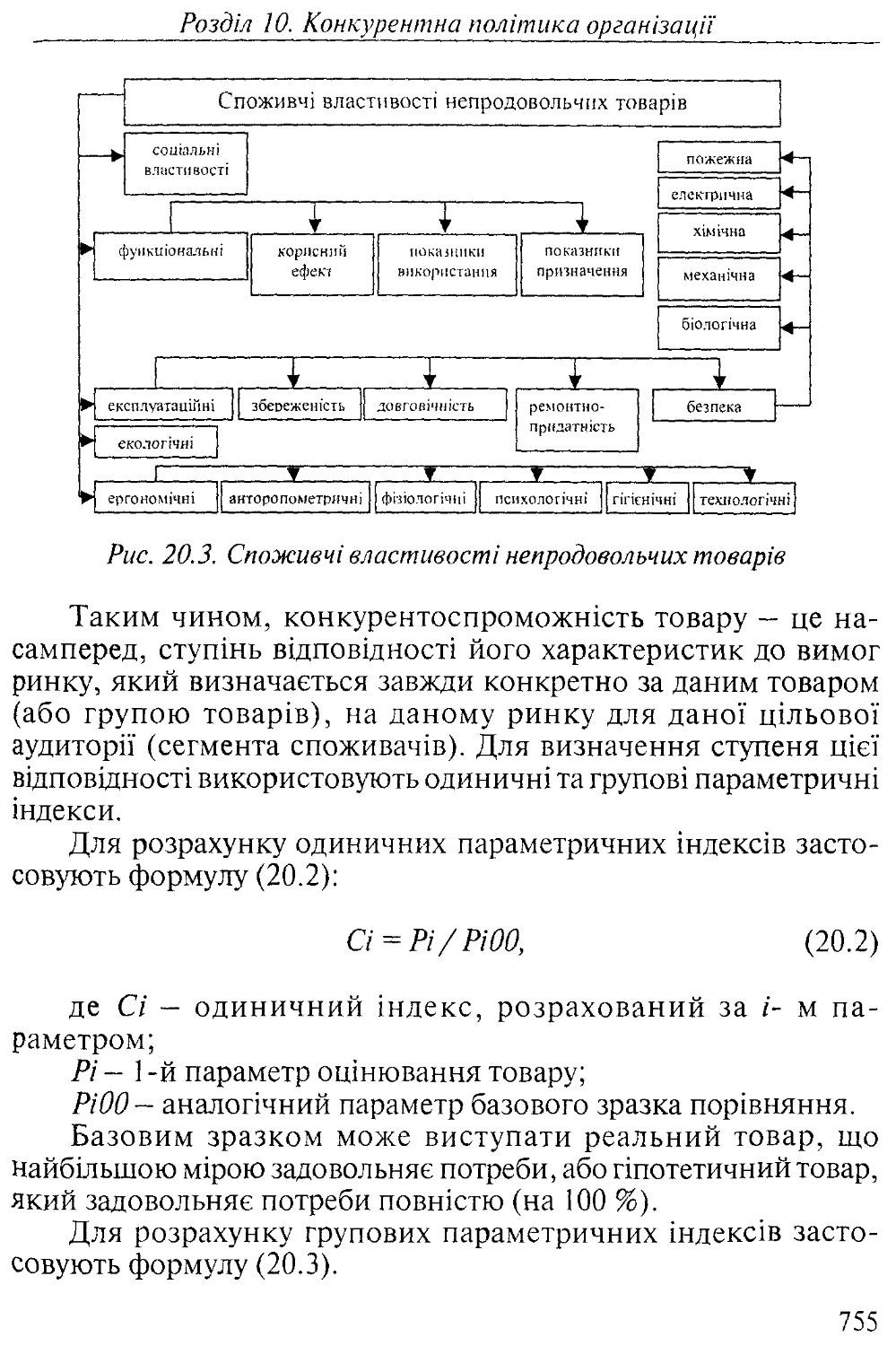

20.3. Фактори конкурентоспроможності торговельного підприємства........................................764

20.4. Конкурентоспроможність торговельного підприємства та методи її оцінки....................772

Контрольні запитання та завдання.....................782

РОЗДІЛ 11. Управління ефективністю підприємства........784

Тема 21. Управління ефективністю підприємства............184

21.1. Теоретичні основи ефективності розвитку підприємства в ринкових умовах......................784

21.2. Значення ефективності, її критерії.............790

21.3. Ресурсно-потенціальний підхід до оцінки ефективності системи менеджменту....................794

21.4. Оцінка ефективності управління.................800

Контрольні запитання та завдання.....................811

7

РОЗДІЛ 12. Діагностика управління організацією.....813

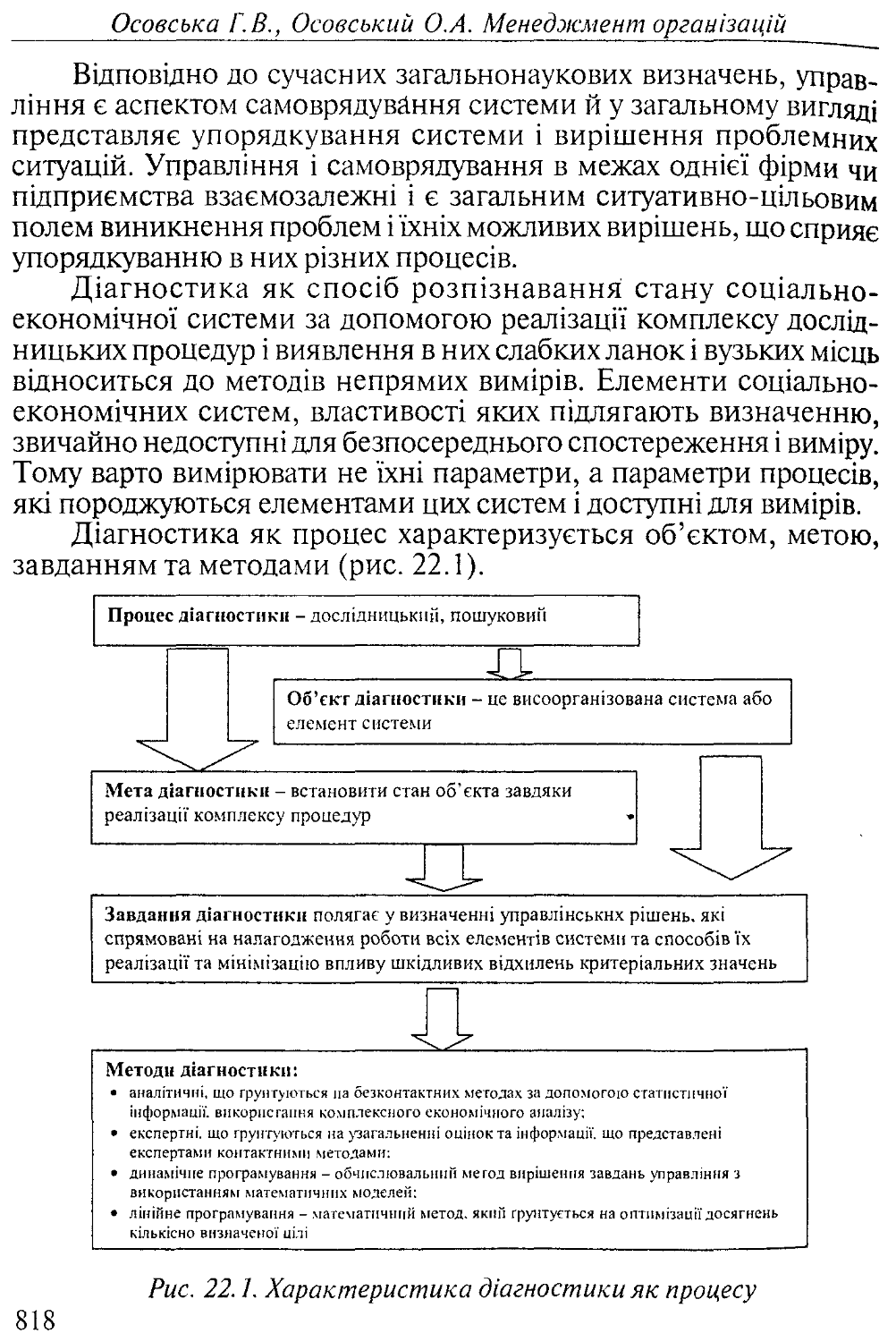

Тема 22. Діагностика управління організацією.......813

22.1. Характеристика діагностики як процесу та її основні параметри.......................813

22.2. Види діагностики...........................827

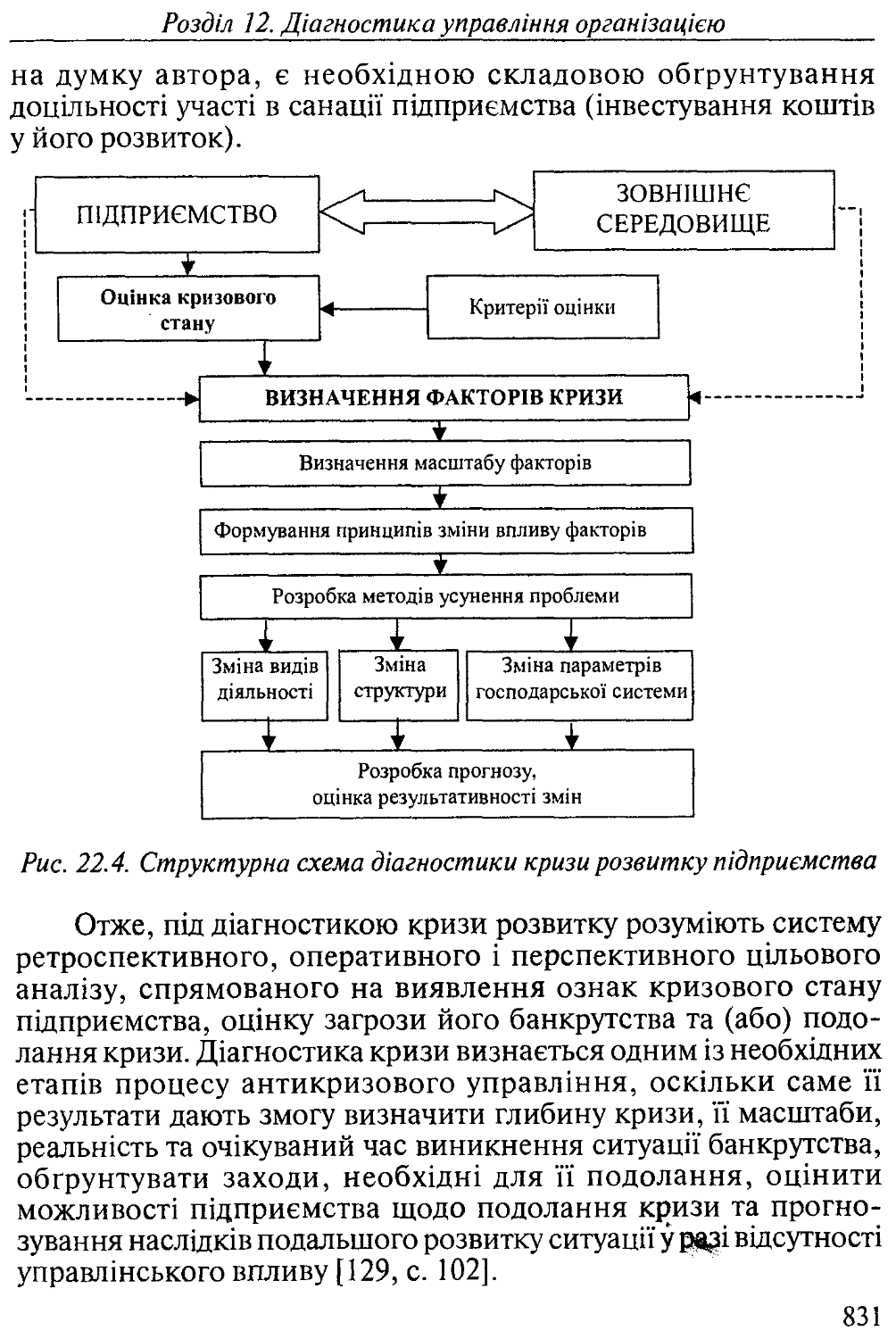

23.3. Етапи та методи діагностики................830

Контрольні запитання та завдання.................836

ЛІТЕРАТУРА.........................................837

8

ВСТУП

Перехід економіки України на ринкові відносини вимагає вивчення методів управління на рівні окремої ланки — підприємства. Управлінськадіяльність є одним із найважливіших чинників функціонування й розвитку підприємств в умовах ринкової економіки. Ця діяльність постійно вдосконалюється відповідно до об’єктивних вимог виробництва і реалізації товарів, складності господарських зв’язків, підвищення ролі споживача у формуванні техніко-економічних та інших параметрів продукції.

Менеджмент як наукова система організації виробництва є однією з найважливіших умов ефективної і прибуткової діяльності підприємств. Він дістав загальне визнання в усьому світі.

Тому основним завданням вивчення курсу “Менеджмент організацій” є теоретична підготовка студентів спеціальності “Менеджмент організацій” з питань:

— суті підприємства, взаємозв’язку його внутрішніх елементів та зовнішнього середовища;

— особливостей менеджменту на різних етапах життєвого циклу підприємства;

— специфіки управління різновидами підприємств та їх об’єднань;

— психологічних аспектів управлінської діяльності;

— ефективності управління підприємством;

— управління ризикозахищеністю підприємства, ознак та причин виникнення кризових ситуацій та ризику;

— стратегій розвитку організації та критеріїв їх вибору;

— напрямків організаційного розвитку підприємства;

а також практична підготовка та вміння:

— створення та реєстрації підприємств різної організаційно-правової форми;

— складання статутів, положень про структурні підрозділи та посадових інструкцій;

— розподілу праці, організації робочих місць, аналізу процесу роботи;

— ефективного ділового спілкування з урахуванням психологічних особливостей партнерів;

— розпорядчої діяльності, делегування та інструктування;

9

— оцінювання виконання та дисциплінарного впливу;

— самовдосконалення відповідно до вимог, які висуваються до сучасного менеджера;

— організації основних видів управлінської діяльності;

— інтегративної оцінки факторів ризику та антикризового управління;

— аналізу ефективності управління.

Цей посібник складається з 12 розділів і 22 тем. До кожної теми є перелік літературних джерел. У кінці теми даються контрольні запитання і завдання. Посібник закінчується рекомендованим списком літератури.

У підготовці навчального посібника брали участь викладачі кафедри менеджменту та маркетингу Житомирського державного технологічного університету. Тема 12 “Управління фінансово-економічною підсистемою” підготовлена доцентом, к.е.н. Опаловим О.А., тема 13 “Управління збутом” — ст. викладачем Бородкіною Н.О., розділ 8 “Основи антикризового управління” — викладачем Жалінською І.В., розділ 9 “Управління ризикозахищеністю підприємства” — доц., к.ф.-м.н. Щехорським А.Й., розділ 10 “Конкурентна політика організації” — ст. викладачем Ревнивцевою О.В.

10

РОЗДІЛ 1 СИСТЕМНА МОДЕЛЬ УПРАВЛІННЯ ОРГАНІЗАЦІЄЮ

Тема 1. Методологічні основи функціонування організації

1.1. Організація як складова система та об’єкт управління.

1.2. Взаємозв’язок внутрішніх елементів системи і факторів зовнішнього середовища.

1.3. Системна методологія в менеджменті.

Рекомендована література: 14, 33, 34, 53, 56, 65, 125, 139, 145, 147, 148, 158, 159, 165, 234, 252, 265, 287, 288, 290, 291, 292.

1.1. Організація як складова система та об’єкт управління

Суспільство складається з безлічі організацій, з якими пов’язані всі аспекти і прояви людського життя — суспільства в цілому, економіки, науки, культури, освіти, оборони, навіть особистого життя. Менеджмент організацій покликаний відповісти на запитання: навіщо організації потрібні, як вони створюються, функціонують і змінюються, чому члени організацій діють саме так, а не інакше. Оволодіння знаннями про це дає можливість обґрунтовано і професійно підходити до формування організацій, до розуміння і регулювання процесів, що відбуваються в них, до визначення курсу дій і керівництва його реалізацією в інтересах досягнення поставлених цілей.

Організація — це соціальне утворення з визначеними межами, яке свідомо координується і функціонує на відносно постійній основі для досягнення загальної мети. Під словами “яке свідомо координується” ми розуміємо управління, під “соціальним утворенням” — те, що організація складається з людей чи груп осіб, які взаємодіють між собою. Організаційні процеси містять у собі соціальну сутність, а взаємодія членів груп повинна бути збалансованою і припускає необхідність у координації.

Поняття “організація” належить до числа найбільш часто вживаних. Воно вживається щонайменше у трьох значеннях:

11

Осовська Г.В., Осовський О.А. Менеджмент організацій

- організація як система;

- організація як стан;

- організація як процес.

Організації як системі притаманні такі ознаки:

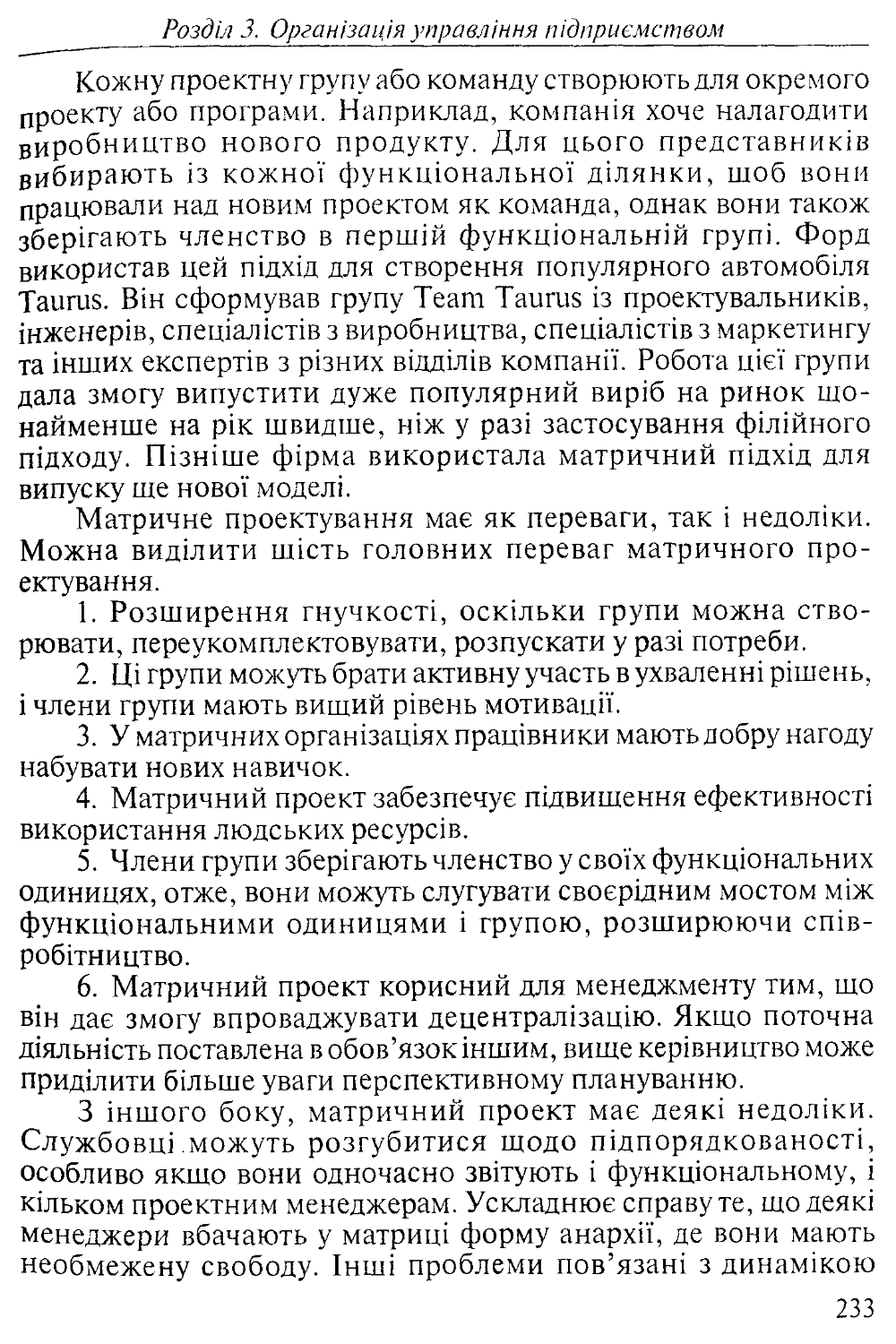

• цілісність — передбачається, що система сукупністю конкретних елементів із властивими тільки їм властивостями і характером взаємозв’язку. Таким чином, система виділяється з нескінченного різноманіття об’єктів матеріального світу;

• подільність—передбачається, що система допускає розподіл її на підсистеми й елементи, що, у свою чергу, мають системні властивості. Сама ж досліджувана система входить у більш широку сукупність елементів, тобто в систему більш високого рівня.

Система — це об’єднання окремих самостійних частин (елементів), кожна з яких обов’язково володіє хоча б однією властивістю, що забезпечує досягнення мети системи. Інакше кажучи, система припускає тільки таке об’єднання частин у ціле, що забезпечує її існування через здатність елементів досягати мети. Система як об’єднання має низку специфічних властивостей цілого. От найістотніші з них:

- головна властивість — здатність її елементів до взаємодії. Це основна умова існування системи, тому що із втратою елементами здатності взаємодіяти вона неминуче перестає існувати;

- друга властивість — “елементарний” склад частин (підсистем). Найпростішим чином організована система обов’язково повинна складатися принаймні із трьох підсистем, що виконують функції входу, виходу і відносини між ними;

- третя властивість — упорядкованість — є загальна особливість не тільки самої системи, а й її частин: входу, виходу і відносин між ними. Ця властивість виявляється в їхній взаємодії у чітко встановленому порядку;

- четверта істотна властивість — цілісність. Вона обумовлена тим, що системи без підсистем не буває, і тому будь-яка система стосовно них завжди є єдиним цілим. Система є якісно визначеною сукупністю підсистем, пов’язаних у єдине ціле, що має властивості, відсутні в підсистемі;

- п’ята істотна властивість — структурованість. Структурою називають загальний, відносно стійкий, що змінюється в часі і 12

Розділ 1. Системна модель управління організацією_

просторі, спосіб організації внутрішніх зв’язків і відносин системи.

Усяка система має різні види структур. Структура — це кінцева сукупність елементів і відносин між цими ж елементами. Елементи розрізняються між собою своїми властивостями. Кожен елемент може виявити властиві йому властивості лише вступивши у взаємодію з іншими придатними елементами.

Умови і способи реалізації елементами своїх властивостей називаються відносинами.

Ті відносини, що реалізуються в процесі функціонування системи (якщо елементи взаємодіють між собою й обмінюються продуктами своєї діяльності), переходять у зв’язки, а інші зберігаються як відносини. Наприклад, відносини між структурними підрозділами переходять у зв’язки, якщо вони обмінюються інформацією.

Недіючих систем не існує. Система перестає бути такою і зводиться до набору елементів, як тільки зупиняється “плин” процесів перетворення деякої субстанції (матеріалу в продукцію, електричної енергії в механічну і т.п.), заради якої вона існує.

Однією з найважливіших системоутворюючих властивостей системи є зв’язаність, яка означає, що всі елементи прямо чи побічно пов’язані один з одним і видалення чи додавання одного з елементів у загальному випадку змінює відношення між іншими елементами системи, тобто система змінює свої властивості.

Як правило, будь-яку досліджувану систему можна розглядати як елемент системи більш високого порядку. Елементи будь-якої системи, у свою чергу, можуть бути системами більш низького порядку.

Під елементом системи розуміють самостійне (відособлене) утворення системи (частина системи), що має свої специфічні риси, властивості й особливе значення.

Функціонування системи як єдиного цілого забезпечується зв’язками між її елементами. Відомі три типи зв’язків:

- функціонально необхідні — за допомогою їх формуються відносини, визначені для даної системи (наприклад, соціально-економічні): відносини управління, підпорядкованості, соціальні відносини тощо;

- синергетичні (спільної дії) — при спільних діях деяких частин елементів системи вони забезпечують збільшення

13

Осовська Г.В., Осовський О.А. Менеджмент організацій загального ефекту цих дій до величини, що перевищує суму ефектів від тих частин, що діють незалежно;

- надлишкові - зайві чи суперечливі.

Коли йдеться про стан системи, то ми маємо на увазі її організованість, тобто наявність певного порядку чи ступінь упорядкованості системи, у тому числі в її побудові та функціонуванні.

Багато недоліків виробничої діяльності пояснюються організаційними причинами. Тому підвищення організованості, знання її законів - важливий резерв підвищення ефективності виробничих систем.

Організація як процес є проявом суспільної діяльності, що виникла на основі суспільного поділу праці. Функціональним призначенням організації в цьому значенні є створення нових і удосконалення створених і функціонуючих систем будь-якого виду. Тому організувати — означає створити нову систему або поліпшити стан колишньої в процесі її функціонування відповідно до мінливих внутрішніх і зовнішніх умов.

Організація як форма суспільної діяльності завжди конкретна, як і інші види праці. Конкретність організації обумовлюється її об’єктом. Для виробничої системи велике значення має організація виробництва, праці та управління.

Організація як процес здійснюється людьми. Вона сформувалася у величезний самостійний об’єкт, тому виділилася також особлива група професійних працівників, яких називають фахівцями з організації виробництва, праці та управління. У своїй практичній діяльності вони широко використовують організаційні методи, що забезпечують реалізацію організаційних впливів. Застосування заходів організації як засобу удосконалення систем припускає наявність загальних організаційних основ. Такими є об’єктивні закони організації.

Організація процесу управління, як і всяка організація взагалі, припускає розподіл і закріплення робіт по етапах, регламентування і нормування їхньої послідовності і термінів, встановлення міри дисциплінарних стягнень, введення обов’язкових вимог здійснення процесу управління.

Організація процесу управління — це всебічне його упорядкування, що визначає чіткість, послідовність і припустимі межі його здійснення. Інакше кажучи, це доцільна побудова 14

Розділ 1. Системна модель управління організацією

процесу управління в часі і просторі відповідно до потреб узгодження спільної праці в соціально-економічній системі з завданнями підвищення ефективності управління виробництвом.

Організація процесу управління припускає встановлення:

• необхідної послідовності виконання різних його циклів, етапів, стадій і операцій, а також можливої і необхідної у певних умовах паралельності виконання різних робіт;

• тимчасових меж виконання робіт певного виду і їхнє групування за факторами інтенсифікації управління;

• чіткого порядку надходження необхідної і достатньої інформації для нормального і своєчасного здійснення кожного з етапів процесу управління і всіх його операцій;

• порядку участі різних ланок системи управління в етапах процесу управління;

• процедур процесу управління як обов’язкових операцій для певного виду робіт (операцій узгодження, обговорення, візування, затвердження, інформування й ін.).

Всі існуючі організації поділяються на:

• штучні;

• соціальні;

• відкриті;

• майже постійні;

• нестабільні.

Якщо організацію розглядати в рамках галузі як системи більш високого рівня, то ця організація є підсистемою даної системи.

З розглянутих вище визначень і з того, що відомо про системи, випливають такі загальні характеристики організації.

1. Будь-яка організація — це система, що може бути піддана аналізу, побудована і керована на основі загальних принципів.

2. Подібні системи є більшою мірою динамічні, аніж статичні, у зв’язку з чим варто враховувати їхню природу, що змінюється.

3. Елементи кожної системи функціонально об’єднані.

4. Будь-яка організація видає вихідну продукцію, що спрямована на досягнення мети системи [139, с. 62].

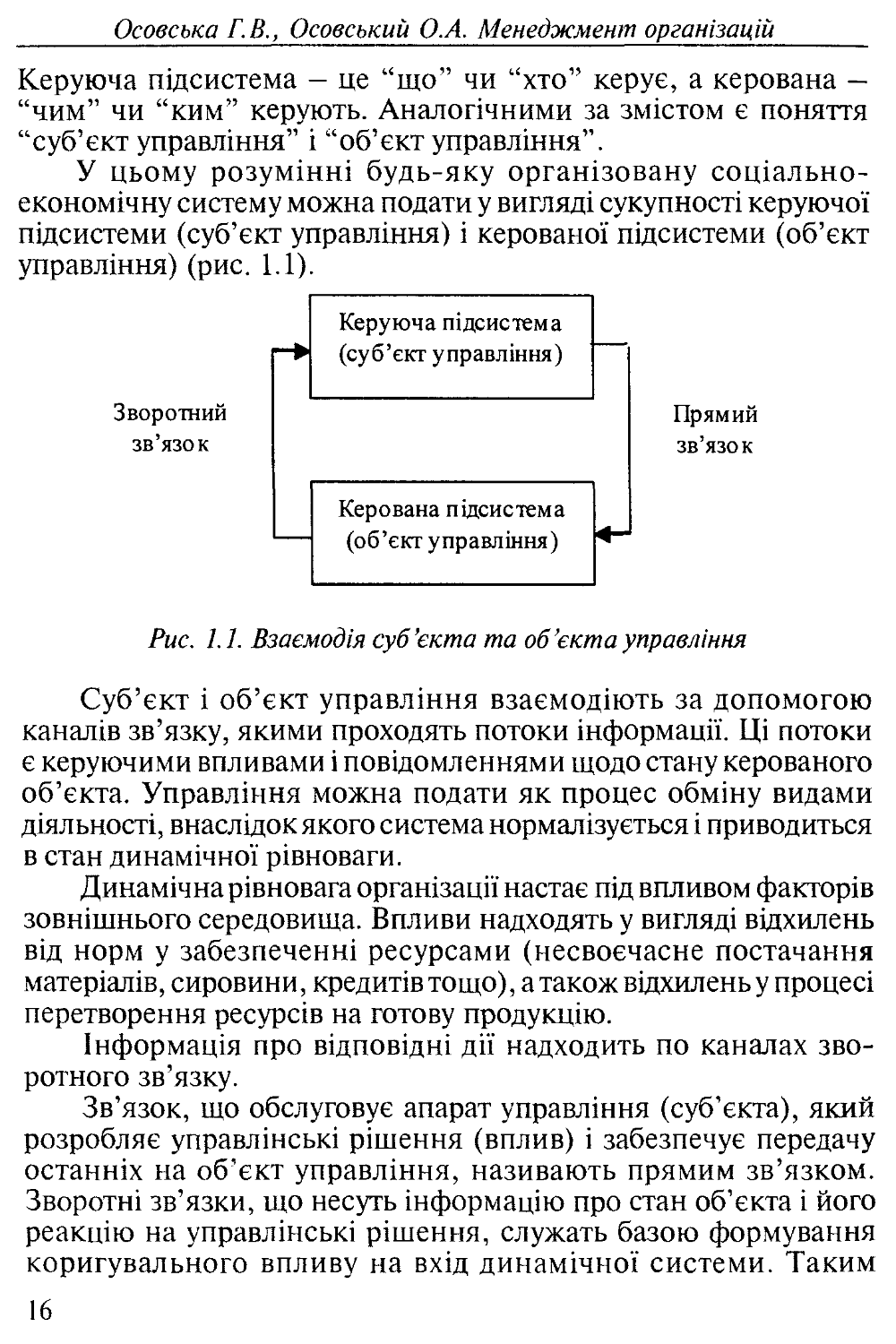

Компоненти системи. У складі кожної системи можна вирізнити дві тісно взаємодіючі підсистеми — керуючу і керовану.

15

Осовська Г.В., Осовський О.А. Менеджмент організацій

Керуюча підсистема - це “що” чи “хто” керує, а керована — “чим” чи “ким” керують. Аналогічними за змістом є поняття “суб’єкт управління” і “об’єкт управління”.

У цьому розумінні будь-яку організовану соціально-економічну систему можна подати у вигляді сукупності керуючої підсистеми (суб’єкт управління) і керованої підсистеми (об’єкт управління) (рис. 1.1).

Зворотний зв’язок

Прямий зв’язок

Рис. 1.1. Взаємодія суб’єкта та об’єкта управління

Суб’єкт і об’єкт управління взаємодіють за допомогою каналів зв’язку, якими проходять потоки інформації. Ці потоки є керуючими впливами і повідомленнями щодо стану керованого об’єкта. Управління можна подати як процес обміну видами діяльності, внаслідок якого система нормалізується і приводиться в стан динамічної рівноваги.

Динамічна рівновага організації настає під впливом факторів зовнішнього середовища. Впливи надходять у вигляді відхилень від норм у забезпеченні ресурсами (несвоєчасне постачання матеріалів, сировини, кредитів тощо), а також відхилень у процесі перетворення ресурсів на готову продукцію.

Інформація про відповідні дії надходить по каналах зворотного зв’язку.

Зв’язок, що обслуговує апарат управління (суб’єкта), який розробляє управлінські рішення (вплив) і забезпечує передачу останніх на об’єкт управління, називають прямим зв’язком. Зворотні зв’язки, що несуть інформацію про стан об’єкта і його реакцію на управлінські рішення, служать базою формування коригувального впливу на вхід динамічної системи. Таким 16

Розділ 1. Системна модель управління організацією чином, здійснюється зв’язок між “входом” (цілями, нормами, ресурсами) і “виходом” системи, що характеризує ступінь досягнення заданої мети (результату).

Вхід системи - це потік ресурсів, шо надходять до об’єкта управління, і потоки інформації про ресурси, фактори зовнішнього середовища й операції, які здійснюються в об’єкті. Ці потоки інформації надходять до суб’єкта управління (апарат управління). Вхід (як самі ресурси, так і інформація для управління) обробляється відповідно до встановленого порядку здійснення операцій з метою одержання вихідних результатів.

Процес перетворення в системі полягає у відпрацьовуванні програм і здійсненні порядку (технології) виконання операцій над ресурсами й інформацією.

Процес перетворення в керованій і керуючій підсистемах відрізняється не тільки входами, а й елементами процесу перетворення і корисних продуктів (виходом).

В об’єкті проходить цілеспрямований процес, завдяки якому відбувається перетворення окремих елементів на корисну продукцію. Інакше кажучи, цей процес є визначеною технологією, відповідно до якої завершується трансформація витрат у продукцію.

Істотним компонентом у керуючій підсистемі, крім суб’єкта, є ті чи інші засоби управління системою. Основне призначення керуючої підсистеми полягає в стабілізації вихідних даних, системи у встановлених межах, обумовлених цілями, нормами і цінностями. Така стабілізація може бути досягнута тільки тоді, коли:

1) вихідні дані можуть бути порівняні зі встановленими цілями і нормами;

2) передбачений механізм зворотного зв’язку для видачі коригувальної інформації у вигляді вхідних даних у систему, що відбиває відхилення в процесі перетворення ресурсів.

Вихід системи представлений двома результатами:

і) управлінськими рішеннями, що є результатом обробки інформації;

2) корисними продуктами (товарами, знаннями, послугами), одержуваними внаслідок переробки ресурсів [139, с. 64- 67].

Таким чином, система — це об’єднання компонентів і елементів в інтересах досягнення бажаної мети. Компонентами

17

2 4-522

Осовська Г. В., Осовський О.А. Менеджмент організацій системи є керуюча і керована підсистеми, зовнішнє середовище, вхід, процес перетворення, вихід, канали зв’язку. Її елементами є порядок здійснення операцій (технологія), устаткування, структури і люди.

Наприклад, виробнича організаційна система — це група людей, які об’єднані у певну структуру (сукупність елементів), що здійснюють операції зі збору і обробки матеріальних та інформаційних ресурсів (види діяльності) в інтересах досягнення великої кількості загальних цілей, включаючи економічну вигоду виробництва (досягнення загальних цілей), шляхом фінансування, конструювання, забезпечення ресурсами (використання компонентів у вигляді даних, енергії і матеріальних ресурсів) і забезпечує виробництво (процес перетворення) та збут у заданому обсязі (видача матеріальної продукції в разі виникнення потреби в ній) [139, с. 67].

Елементи і компоненти різних систем відрізняються кількістю, розмірами, властивостями, але не своїм призначенням, тобто роллю, що вони покликані відігравати в складі системи. Якщо система є досить великою і складається з підсистем (відповідно до принципу ієрархічності), а кожна підсистема також складається зі своїх підсистем, мабуть, можна дійти до таких дрібних частин системи, що уже не є підсистемами. Іншими словами, в ієрархії підсистем компоненти системи існують на найнижчому рівні.

Компоненти системи мають певні властивості чи характеристики. Ці характеристики впливають на функціонування системи, на її швидкодію, точність, надійність, ємність і багато інших її особливостей.

У добре організованих системах кожен елемент (як частина) необхідний для підтримки і функціонування цілого і поза цілим існувати не може. Інакше кажучи, частина необхідна для існування цілого, а ціле необхідне для існування частини.

Основний закон організації — закон синергії, який полягає в тому, що сума властивостей (потенціалів, енергії, якостей) організованого цілого перевищує “арифметичну” суму властивостей кожного з окремих елементів. При цьому під властивістю елемента розуміється склад параметрів, що характеризують його, їхня взаємозалежність, зміни в часі.

18

Розділ 1. Системна модель управління організацією

Закон єдності аналізу і синтезу полягає в тому, що процеси поділу, спеціалізації, диференціації, з одного боку, доповнюються протилежними процесами - з’єднання, універсалізації, інтеграції — з другого.

Використання цього закону припускає вибір ознак чи основ спочатку для розподілу (класифікації), а потім для з’єднання (групування) у нові класи. Дуже важливо при цьому встановити порівняльні “плюси” і “мінуси” припустимих варіантів як поділу, так і з’єднання, а також їхній вплив на результати (ефективність) діяльності.

Розглянутий закон у всіх випадках виражає вимогу поділу діючих систем на такі підсистеми, перегрупування (трансформація) яких у нові системи забезпечували б їхнє ефективне функціонування.

Закон пропорційності припускає необхідність певного співвідношення між частинами цілого.

Закон композиції виражає така вимога: ціль діяльності підсистеми одночасно є однією з підцілей діяльності всієї системи.

Відповідно до закону самозбереження кожна реальна фізична (матеріальна) система прагне зберегти себе як цілісне утворення і, отже, ощадливіше витрачати свої ресурси.

Закон організованості — інформованості свідчить, що в системі не може бути більше порядку, ніж інформації.

Закон онтогенезу визначає, що кожна організація проходить у своєму розвитку такі фази життєвого циклу: становлення — розквіт — згасання.

Насамкінець треба зазначити, що універсальні закони організації діють не ізольовано, а у взаємозв’язку.

Організація має відносно визначені межі, що можуть змінюватися згодом. Члени організації, на яких покладаються певні обов’язки, роблять свій внесок у досягнення встановлених цілей. Перевага організованих груп полягає в тому, що людина, входячи до складу колективу, може більш успішно досягти своїх шлей, ніж індивідуально. Тому для досягнення своїх цілей вона створює інтегровані, кооперативні системи поведінки.

Визначення організації передбачає необхідність формального координування взаємодії працівників. Структура організації визначає, яким чином повинні бути розподілені

2*4-522

19

Осовська Г.В., Осовський О.А. Менеджмент організацій завдання, хто доповідає і кому, які формальні координуючі механізми і моделі взаємодії. Для неї характерна комплексність, формалізація і певне співвідношення централізації і децентралізації.

Комплексність розглядає ступінь диференціації в рамках організації. Вона включає рівень спеціалізації чи поділу праці, кількість рівнів в ієрархії організації і ступінь територіального розподілу частин організації.

Під формалізацією розуміють заздалегідь розроблені та встановлені правила й процедури, що визначають поведінку працівників. Деякі організації мінімально оперують з такими стандартними директивами. Інші мають усі типи правил, що інструктують працівників з приводу того, що вони можуть і чого не можуть робити.

Співвідношення централізації і децентралізації визначається рівнями, на яких розробляються і приймаються управлінські рішення в організації. У деяких організаціях процес прийняття рішень дуже централізований, дії з вирішення проблем починаються вищими керівниками, в інших випадках прийняття рішень децентралізоване, відповідальність делегується вниз за ієрархією. Прийняті співвідношення централізації і децентралізації визначають характер і тип організаційної структури управління, яка встановлюється.

Важливо підкреслити, що організації заздалегідь проектуються, моделюються для формування структури, підлеглої інтересам досягнення встановлених цілей. При проектуванні організації використовується уявлення про неї як про організм, що діє раціонально і цілеспрямовано, що обов’язково має певну мету й удосконалює методи її досягнення. Проектування в сучасних умовах викликане до життя складністю управління організаціями, необхідністю застосування науково обґрунтованих методів для виконання функцій управління і спеціалізацією управлінської праці. Цей підхід якісно відрізняється від широко розповсюджених методів підвищення ефективності організацій — таких як традиційне розчленовування і об’єднання на науковій основі підрозділів чи сфер відповідальності керівників, їхня заміна, поліпшення тих чи інших організаційних процедур.

Кожна організація має своє призначення — місію, задля якої люди єднаються і здійснюють свою діяльність. Місія — 20

Розділ 1. Системна модель управління організацією__

поняття неоднозначне. Здійснюючи свою місію (призначення), організація домагається досягнення визначених цілей — виживання, росту, прибутковості. Вона випускає певну продукцію і надає послуги, використовує різні технології тощо.

Зразкова характеристика призначення організації в узагальненому вигляді включає:

> продукти чи послуги, які пропонуються;

> місце і роль у системі ринкових відносин;

> цілі організації (виживання, ріст, прибутковість);

> технологію (процеси, інновації);

> філософію (базові погляди, цінності, мотивації);

> внутрішню концепцію (джерела сили, ступінь кон-курентоздатності, фактори виживання);

> зовнішній образ, імідж (відповідальність перед партнерами, споживачами, суспільством у цілому).

1.2. Взаємозв’язок внутрішніх елементів системи і факторів зовнішнього середовища

Істотне проникнення у внутрішню побудову організації забезпечується використанням системного підходу.

Система — це набір взаємозалежних і взаємопов’язаних частин, складених у такому порядку, що дає можливість відтворити ціле. Унікальною характеристикою при розгляді систем є внутрішні відносини між частинами. Кожна система характеризується як диференціацією, так і інтеграцією. У системі використовуються різноманітні спеціалізовані функції. Кожна частина організації виконує свої визначені функції. У той же час для підтримування окремих частин в одному організмі і формування завершеного цілого в кожній системі здійснюється процес інтеграції. В організаціях ця інтеграція звичайно Досягається координацією рівнів ієрархії, прямим спостереженням, правилами, процедурами, курсом дій. Тому кожна система вимагає поділу для того, щоб визначити її складові частини. Поряд з цим є необхідність і в інтеграції, щоб створити У^ови, за яких система не розпадеться на незалежні одиниці. Хоча організації, створені з частин чи складених елементів, самі є підсистемами в рамках більш великої системи. Існують не тільки системи, а й підсистеми і надсистеми. Класифікація цих

21

Осовська Г.В., Осовський О.А. Менеджмент організацій понять залежить від особливостей предмета аналізу. При цьому ціле не є простою сумою частин, оскільки систему варто розглядати як єдність.

Розрізняють системи відкриті і закриті. Поняття закритої системи породжене фізичними науками, де розуміють, що система є самостримуваною. Її головна характеристика в тому, що вона істотно ігнорує ефект зовнішнього впливу. Зробленою системою закритого типу була б та, котра не приймає енергії від зовнішніх джерел і не віддає енергію своєму зовнішньому оточенню. Закрита організаційна система мало застосовується.

Відкрита система визнає динамічну взаємодію з навколишнім світом. Організації одержують свою сировину і людські ресурси з навколишнього світу. Вони залежать від клієнтів і замовників із зовнішнього світу, що споживають їхню продукцію. Банки, які активно взаємодіють з навколишнім світом, використовують депозити, обертають їх у кредити та інвестиції, використовують отриманий прибуток для підтримки самих себе, розвитку, виплати дивідендів і сплати податків.

Ступінь розмежування відкритої чи закритої систем змінюється в рамках систем. Відкрита система може стати більш закритою, якщо контакти з оточенням зменшуються згодом. Можлива і зворотна ситуація.

Відкриті системи тяжіють до наростання ускладненості і диференціації. Іншими словами, відкрита система буде в міру свого росту прагнути до більшої спеціалізації своїх елементів і ускладнення структури, нерідко розширюючи свої межі чи створюючи нову суперсистему з більш широкими межами. Якщо ділове підприємство росте, то спостерігається значна його диференціація й ускладнення. Створюються нові спеціалізовані відділи, здобуваються сировина і матеріали, розширюється асортимент продукції, що випускається, організовуються нові збутові контори.

Усі системи мають вхід, трансформаційний процес і вихід. Вони одержують сировину, енергію, інформацію, інші ресурси і перетворюють їх на товари і послуги, прибуток, відходи тощо. Відкриті системи мають, однак, деякі специфічні риси.

Одна з таких рис — це визнання взаємозалежності між системою і зовнішнім світом. Існує межа, що відокремлює систему від її оточення. Зміни в оточенні впливають на один чи 22

Розділ 1. Системна модель управління організацією

кілька атрибутів системи, і навпаки, зміни в системі впливають на оточення. Зовнішнє середовище організації схематично подане на рисунку 1.2.

Рис. 1.2. Зовнішнє середовище організації

Організація повинна відбивати зовнішнє середовище. В основі її побудови лежать передумови економічного, науково-технічного, політичного, соціального чи етичного характеру. Організація повинна створюватися так, щоб вона нормально функціонувала, всі її члени повинні робити внесок у загальну роботу й ефективно допомагати працівникам досягати поставлених цілей тепер і в майбутньому. У цьому значенні діюча організація не може бути статичною. Вона повинна швидко дізнаватися про всі зміни середовища, уявляти їхнє значення, вибирати найкращу відповідну реакцію, що сприяє досягненню її цілей, ефективно реагувати на вплив середовища.

Ключові фактори успіху організації перебувають у двох сферах: у зовнішній (з якої вона одержує усі види ресурсів, включаючи інформацію, тобто знання) і внутрішній (сильні і слабкі боки якої створюють ті чи інші передумови для перетворення ресурсів на продукцію та послуги).

23

Осовська Г.В., Осовський О.А. Менеджмент організацій

Зовнішнє середовище характеризується сукупністю змінних, котрі перебувають за межами підприємства і не є сферою безпосереднього впливу з боку його менеджменту. Це, насамперед, усі ті організації, а також люди, що пов’язані з даним підприємством через виконувані ним завдання: постачальники, споживачі, акціонери, кредитори, конкуренти, професійні союзи, торгові організації, суспільства споживачів, урядові органи та ін. Крім того, існує другий ряд змінних зовнішнього середовища — соціальні фактори й умови, що, не впливаючи прямо на оперативну діяльність організації, визначають стратегічно важливі рішення, які прийняті її менеджментом. Найважливіша роль тут належить економічним, політичним, правовим, соціально-культурним, технологічним, екологічним, фізико-географічним факторам і змінним (рис. 1.3).

Рис. 1.3. Фактори і змінні зовнішнього і внутрішнього середовища організації

24

Розділ 1. Системна модель управління організацією

Організація як відкрита система може вижити тільки у взаємозв’язку з зовнішнім середовищем. Під зовнішнім середовищем розуміють фактори, що сприяють функціонуванню, виживанню й ефективності організації. Розрізняють середовище прямого впливу і середовище непрямого впливу. До середовища прямого впливу належать постачальники, трудові ресурси, закони й установи державного регулювання, споживачі й конкуренти. До середовища непрямого впливу — стан економіки, науково-технічний прогрес, соціально-культурні та політичні зміни, групові інтереси і події в інших країнах, що стосуються організації. Фактори непрямого впливу можуть не робити безпосереднього впливу на організацію, але позначаються на її діяльності. Так само, як і внутрішні змінні, зовнішні змінні впливають на організацію у взаємозв’язку, тобто зміна одного фактора може вплинути на зміну інших. Так, наприклад, зростання цін на нафту потягне за собою підвищення цін у всіх галузях економіки, викличе урядове регулювання нормативів споживання, введення податків на надприбуток нафтових компаній, підвищення цін на комунальні послуги тощо.

Рис. 1.4. Фактори зовнішнього середовища непрямої дії [165, с. 13]

Зовнішнє середовище характеризується складністю, рухливістю і невизначеністю (табл. 1.1).

25

Осовська Г.В., Осовський О.А. Менеджмент організацій

Таблиця 1.1

Загальна характеристика факторів зовнішнього середовища

№ п/п Фактори

1 Об’єктивний чинник виникнення впливу: умови виникають незалежно від діяльності підприємства і впливають на нього

2 Взаємозалежність факторів: сила, з якою змінність одного фактора впливає на інші фактори

3 Складність і кількість та різноманіття факторів, що суттєво впливають на підприємство

4 Динамічність: відносна швидкість змінності середовища

5 Невизначеність: відносна кількість інформації про середовище та ступінь її ймовірності

Складність зовнішнього середовища характеризується кількістю і варіантністю факторів, на які організація зобов’язана реагувати. Організації, що працюють зі складним зовнішнім середовищем, мають справу з багатьма категоріями даних, потрібними для прийняття рішень.

Швидкість, з якою відбуваються зміни в навколишньому середовищі, визначає її рухливість. Наш час характеризується особливою рухливістю зовнішнього середовища організації. Більш висока рухливість зовнішнього середовища спостерігається в галузях електронної, фармацевтичної та хімічної промисловості (фактори — технологія, конкурентна боротьба). Більш активні зміни відбуваються в галузях, орієнтованих на науково-технічний прогрес. Модель впливу зовнішніх факторів наведена на рисунку 1.5 [165, с. 19].

Рухливість зовнішніх змінних факторів може по-різному стосуватися різних підрозділів організації. Так, наприклад, підрозділи, пов’язані з науковими дослідженнями, постійно стикаються з високою рухливістю зовнішнього середовища, відслідковуючи технологічні нововведення. Для виробничого відділу реакція на зовнішнє середовище більш спокійна. Тут спостерігається стабільний рух матеріальних і трудових ресурсів.

Обсяг і вірогідність інформації кожного фактора впливає на ступінь визначеності зовнішнього середовища. Невизначеність 26

Розділ 1. Системна модель управління організацією__________

зовнішнього середовища тим більша, чим менше інформації і є сумніви в її вірогідності. Чим більш невизначені зовнішні змінні, тим складніше приймати ефективні рішення.

Рис. 1.5. Модель впливу факторів зовнішнього середовища на підприємство

Як уже згадувалося, у середовище прямого впливу на організацію входять постачальники, закони і державні органи, споживачі і конкуренти. Всі види ресурсів організації одержують через постачальників. Це матеріали, устаткування, енергія, капітал і робоча сила.

Підприємства, що виробляють продукцію, залежать від рівномірності надходження матеріалів. Порушення їх надходження приводить до порушення випуску продукції, постачання ринку, одержання прибутку, задоволення потреб покупця тощо. Все це в остаточному підсумку діє на користь конкурента. Звідси пряма залежність організації від постачальників.

Але для нормального функціонування організації потрібні не тільки постачальники матеріалів, а й капіталу. Інвестиції

27

Осовська Г.В., Осовський О.А. Менеджмент організацій можуть бути отримані від банків, акціонерів і приватних осіб. Надійний фінансовий стан організації завжди залучає інвесторів.

Якими б не були сучасна технологія, капітал і матеріали, вони не можуть забезпечити ефективність виробництва без трудових ресурсів. Організаціям, як правило, завжди не вистачає висококваліфікованих фахівців різних напрямків і менеджерів.

На організації впливають закони і державні установи, що визначають правовий статус і регулювання економіки. Сюди відноситься безліч законів і положень про безпеку й охорону здоров’я, захисту навколишнього середовища, захисту інтересів споживача, про оплату, фінансовий захист і багато інших. Організації зобов’язані виконувати не тільки вимоги законів, а й ряду державних установ, що стежать за виконанням законів і видають свої розпорядження. Все це доповнюється ще і регулюючими постановами місцевих органів управління. У такий спосіб організації стикаються зі складною системою юридичних норм.

Завданням організації в сучасних умовах є знаходження свого споживача, бо бізнес неможливий без споживача. Саме споживач диктує, які товари й послуги для нього необхідні і за якою ціною, тобто визначає кінцеві результати діяльності організації. Отже, вплив споживачів на підвищення ефективності й використання таких внутрішніх змінних, як матеріали і трудові ресурси, величезний.

Але в багатьох випадках не споживачі визначають необхідний ринку продукт чи послугу, а конкуренти. Якщо конкуренти вводять нововведення, то це вимагає ще більш досконалих нововведень і перетворення своєї організації на ще більш новаторську й ефективну. Недооцінка конкуруючої сторони у сфері вдосконалення продукту чи послуги може обернутися великими втратами прибутку.

Всі фактори прямого впливу безпосередньо впливають на внутрішні змінні, викликаючи їх реакцію. Не так помітно на організацію впливають фактори непрямого впливу. Інформація про них, як правило, не повна, і керівництво змушене робити припущення про їхні можливі наслідки для організації.

Серед факторів непрямого впливу найважливіше місце займає технологія, що одночасно є і внутрішньою змінною. Організація повинна враховувати перспективні технології, що можуть вплинути на швидкість старіння своєї продукції, і на яку 28

Розділ 1. Системна модель управління організацією — —----———

продукцію покупець очікує в майбутньому. Порівняно недавно виниклі великі технологічні нововведення докорінно змінили виробничі процеси і продукцію. Це комп’ютерна, лазерна, мікрохвильова, мікропроцесорна технологія, супутниковий зв’язок, генна інженерія тощо. Вони вплинули не тільки на організації, а й на суспільство в цілому. Зберегти конкуренто-здатність можна, орієнтуючись на високі технології.

На інтереси організації також впливає загальна зміна економіки: інфляція, економічний спад, коливання курсу долара, євро щодо валют інших -країн. Наприклад, інфляція може викликати зростання витрат. Зниження податків збільшує масу грошей у населення, що сприяє розвитку бізнесу.

На організацію впливають також життєві цінності та традиції. Неетично поширювати чутки, що ганьблять конкурента, брати на роботу через знайомих. До соціокультурних факторів, які впливають на організацію, належать прихильність визначеній торговій марці чи негативне ставлення до конкретного товару або явища.

Організації повинні також зважати на політичні фактори і ставлення місцевого населення. Якщо організація веде справу за межами внутрішнього ринку, то вона повинна враховувати особливості зовнішнього середовища тієї країни, в якій вона здійснює свою діяльність. У кожній країні зовнішні фактори будуть унікальними. Вони стосуються не тільки потреб, а й культури, звичок і звичаїв іншої нації.

У середовищі міжнародного бізнесу виділяються такі фактори, як культура, економіка, законодавство, державне регулювання та політична обстановка.

Система цінностей, релігії, звичаїв і установок, що переважають у суспільстві, уособлюють культуру. Для ефективного ведення справ необхідно вивчати культурні відмінності та змінювати поведінку стосовно цінностей інших націй.

Фірми, які працюють у міжнародному середовищі, повинні також враховувати і загальні економічні фактори (як обмінний курс валют, рівень заробітної плати, дисконтні ставки відсотка і загальний рівень економічного розвитку).

Ретельному вивченню підлягають закони і державне Регулювання країни, в якій здійснюється виробництво чи

29

Осовська Г.В., Осовський О.А. Менеджмент організацій ведеться торгівля. Вивченню підлягають трудове й анти-монопольне законодавство, патентна справа, ціноутворення, закони ринкової економіки.

Значення факторів зовнішнього середовища різко підвищується у зв’язку із зростанням складності всієї системи суспільних відносин (соціальних, економічних, політичних тощо), що складають середовище менеджменту. Саме зовнішнє оточення диктує стратегію організацій.

Внутрішнє середовище кожної організації формується під впливом змінних, що здійснюють безпосередній вплив на процес перетворень (виробництва продукції, послуг).

Внутрішні змінні — це ситуаційні фактори всередині організації, що постійно перебуває в полі зору менеджерів: цілі, структура організації, ії завдання, технологія і люди.

Будь-яка організація розглядається як група людей із спільними цілями — перший змінний фактор. Того, що люди не змогли б досягти поодинці, вони досягають в організації, тому її можна розглядати як засіб досягнення мети. Мета — це конкретний кінцевий стан чи очікувані результати роботи групи людей, які певним чином організовані. Такі кінцеві результати розробляються в процесі планування і доводяться учасникам виробництва. Різні типи організацій мають різні цілі. Якщо ціль — одержання прибутку, то організації займаються виробництвом товарів чи наданням послуг. Якщо організації безприбуткові, то їхньою метою є виконання свого призначення в рамках асигнованих бюджетних коштів.

Великі організації багатоцільові. Для одержання прибутку велика організація визначає цілі в різних напрямках, тобто розробляє дерево цілей. Це може бути розробка нової продукції, вища якість послуг, підготовка кадрів, визначення ринку збуту тощо.

Для досягнення кінцевої мети організації ставляться різні цілі в її підрозділах. Вони координуються менеджерами в рамках загальної мети.

Другою ситуаційною змінною є структура організації. Під структурою організації розуміють кількість, склад її підрозділів, ступенів управління в єдиній взаємозалежній системі. Структура встановлює такі взаємини рівнів управління і функціональних підрозділів, які дають можливість найефективніше досягати цілей ЗО

Розділ 1. Системна модель управління організацією

організації- Цьому сприяє спеціалізований поділ праці. Характерною особливістю спеціалізованого поділу праці є те, що відповідна робота закріплюється за фахівцями, тобто тими, хто здатний її виконувати краще за всіх. Так, праця розділена між економістами, технологами, механіками, енергетиками та ін. При виробництві будь-якого механізму робота розділяється на численні малі операції, що також є конкретною спеціалізацією праці.

Перевагою спеціалізованого поділу праці є те, що фахівець працює більш продуктивно і якісно. В усіх організаціях (за винятком дуже маленьких) має місце спеціалізований поділ праці. У великих організаціях фахівців групують разом у межах функціонального поділу галузей (відділи, управління). Завдяки правильному поділу праці в організації по горизонталі здійснюється її успішна діяльність, досягається висока продуктивність і ефективність. Але не менш важливий у цьому плані є і вертикальний поділ праці.

Для успішної групової роботи вкрай потрібне розмежування праці по координації від безпосереднього виконання завдань. Таке відділення створює ієрархію управлінських рівнів, тобто формальна субпідрядність на кожному рівні. Менеджер, що перебуває на більш високому рівні управління, може мати у своєму підпорядкуванні кількох керівників низового рівня, а ті, у свою чергу, — на нижньому ступені, і так аж до виконавчого персоналу. Наприклад, начальник виробничого відділу має у своєму підпорядкуванні начальників цехів, змін, лабораторій. Начальникам цехів підпорядковуються бригадири дільниць, майстри. Всю організацію пронизує субпідрядність до рівня виконавчого персоналу.

Кожен керівник має у своєму підпорядкуванні певну кількість людей, які перебувають у сфері його контролю. Сфера контролю визначає тип організаційної структури. Якщо керівник контролює велику кількість підлеглих, то сфера контролю є широкою. Її наслідком є формування плоскої структури управління. Якщо кожному керівнику підпорядковується небагато людей, то це вузька сфера контролю, при якій функціонує багаторівнева (чи висока) структура управління (рис. 1.6, організація А). Великі організації з плоскою структурою мають невелику кількість рівнів управлшня (Рис. 1.7, організація Б).

Зі

Осовська Г.В., Осовський О.А. Менеджмент організацій

Організація А

Рис. 1.6. Висока структура управління організацією

Не можна говорити про кращу чи гіршу сферу контролю. Не визначає вона й величини організації. І висока, і плоска структури управління організацією можуть скластися в різних за величиною організаціях. Організації з широкою сферою контролю можуть мати високу структуру і плоску. Так, наприклад, авіазавод і трест ресторанів мають високу структуру управління, незважаючи на величезні відмінності та цілі їхньої діяльності. Так, завод зі сферою впливу на кілька тисяч працюючих має п’ять рівнів управління. Стільки ж рівнів має армійська рота з чисельністю в сто чоловік.

32

Розділ 1. Системна модель управління організацією

Оскільки у великих сучасних організаціях робота чітко розмежовується по горизонталі і вертикалі, то виникає крайня потреба у створенні формальних механізмів координації діяльності між різними рівнями підрозділів і співпідпорядко-ваності. Така координація забезпечує не тільки інтереси підрозділів, а й організації в цілому.

Організація Б

Рис. 1.7. Плоска структура управління організацією

За допомогою координації формулюється і доводиться мета організації до її підрозділів. Але це лише один з багатьох механізмів координації. У координації бере участь кожна функція управління.

Третім внутрішнім змінним фактором в організації є постановка завдань, під яким розуміють запропоновану роботу (групу робіт чи частину роботи), що повинна бути виконана заздалегідь встановленим способом і у встановлений термін. При розробці структури організації кожна посадова інструкція включає ряд завдань, що є частиною загального обсягу роботи для досягнення мети. Вважається, що якщо завдання виконуються за встановленою технологією і режимом роботи, то організація функціонує ефективно.

Існує традиційний розподіл завдань на три групи: робота з людьми, предметами (машини, сировина, інструменти), ін

33

3 4-522

Осовська Г.В., Осовський О. А. Менеджмент організацій

формацією. Робота за верстатом — це робота з предметами. Майстер дільниці працює з людьми. Робота економіста в плановому відділі в основному пов’язана з інформацією.

Важливе значення в роботі має частота повторення завдань і час для їх виконання. Така операція як закручування гайки на конвеєрі може повторюватися безліч разів за робочий день. На її виконання буде витрачено кілька секунд. Завдання з аналізу економічної інформації вимагають тривалого часу і можуть не повторюватися або повторюватися не часто. Таким чином, управлінська, інтелектуальна робота є більш різноманітною, а час на її виконання збільшується від нижчого до вищого рівня.

Четвертим змінним фактором виступає технологія. Технологія — це засіб перетворення сировини на певні продукти та послуги. Вона передбачає поєднання кваліфікованих навичок, обладнання, інфраструктури, інструментів і відповідних технічних знань, які необхідні для здійснення бажаних перетворень у матеріалах, інформації чи людях.

Будь-які виробничі завдання не можуть бути виконані без використання конкретної технології. Вона виступає як засіб перетворення матеріалу, що надходить на вході виробничого процесу, у форму, яку отримують на виході.

Важливе місце в технології займає стандартизація і механізація, які значно знижують витрати виробництва і ремонтних робіт, тому що передбачають використання машин і механізмів замість людей. Застосування у виробництві стандартних вузлів, заміна людей механізмами і використання конвеєрних ліній змінили службові обов’язки менеджерів, що, у свою чергу, вплинуло на саму суть управління виробництвом.

Найважливішим внутрішнім змінним фактором управління є люди (п’ятий змінний фактор). Людська змінна розглядається в управлінні в трьох напрямках: поведінка людей (окремих людей, людей у групах, поведінка керівника), менеджер у ролі лідера, вплив менеджера на поведінку окремих людей і груп (рис. 1.8).

Всі внутрішні змінні фактори діють у взаємозв’язку, що дає можливість досягати цілей організації (рис. 1.9). Оскільки внутрішні змінні складаються із соціального (люди) і технічного компонентів, то їх називають внутрішніми соціотехнічними підсистемами, що вимагає однакової уваги як до соціальних, так і до технічних питань організації. Віддача можлива лише в їх взаємодії.

34

Розділ 1. Системна модель управління організацією

Рис. 1.8. Ситуаційні фактори всередині підприємства (господарський організм підприємства)

Дослідження показують, що великі і складні організаційні системи мають тенденцію до подальшого росту і розширення. Вони одержують певний запас міцності, що виходить за межі забезпечення тільки виживаності. Багато підсистем у рамках системи мають можливість одержувати енергії більше, ніж потрібно для виробництва своєї продукції. Вважається, що стабільне становище властиве простим системам, але на більш складному рівні воно стає одним з факторів збереження системи через ріст і розширення.

Підприємство

Рис. 1.9. Взаємозв ’язок елементів внутрішнього середовища підприємства

У міру росту організації вищі її керівники змушені дедалі більше передавати свої обов’язки щодо розробки рішень нижчим ланкам. Однак оскільки керівники вищого рівня відповідають за всі рішення, їхня роль в організації змінюється:

3*4-522

35

Осовська Г.В., Осовський О.А. Менеджмент організацій від розробки рішень керівники вищого рівня переходять до управління процесами розробки рішення. Як наслідок -збільшення розмірів організацій приводить до необхідності поділу праці у сфері управління. Одна група — керівники вищого рівня — мають первинні повноваження і несуть відповідальність за визначення характеру системи управління організацією, тобто процесу, за допомогою якого повинні вирішуватися проблеми організації. Інша група керівників підкоряється керівництву вищого рівня. Люди, які входять до неї, є компонентами системи управління, а їхній головний обов’язок полягає у розробці рішень.

Відкриті системи домагаються примирення двох, часто конфліктуючих, курсів дій. Дії на підтримку збалансованості системи забезпечують погодженість і взаємодію з зовнішнім оточенням, що, у свою чергу, запобігає дуже швидким змінам, які можуть розбалансувати систему. Навпаки, дії по пристосовності системи до різних змін дозволяють адаптуватися до динаміки внутрішнього і зовнішнього попиту. Один курс дій, наприклад, орієнтований на стабільність і збереження досягнутого становища шляхом придбання, підтримки, перевірки і ремонту устаткування, набору і навчання працівників, використання правил і процедур. Інший курс зосереджується на змінах за допомогою планування, вивчення ринку, розвитку виробництва нової продукції тощо. І те, і інше потрібне для виживання організації. Стабільні і добре оснащені організації, але не пристосовані до зміни умов, довго існувати не зможуть. З іншого боку, ті, що пристосовуються, але нестабільні організації будуть неефективними, і також малоймовірно, що вони зможуть довго існувати.

Організаційна система може досягти своїх цілей з різними вкладеннями і трансформаційними процесами. Ось чому потрібно розглядати різноманітні форми і способи вирішення проблем, а не шукати якийсь один “оптимальний” вихід, що приводить до швидких результатів.

Керівники підприємств повинні володіти високою адаптаційною мобільністю, управляти за слабкими сигналами з попередженням подій і добиватися зростаючої ефективності в процесі соціального розвитку свого колективу. Його головне завдання — створити команду однодумців, об’єднаних спільними 36

Розділ /. Системна модель управління організацією_

цілями. Для такої команди характерний ефект групової емер-джентності, коли зусилля окремих членів колективу не просто складаються, а перемножуються за рахунок “компенсації нездібностей”. Цей ефект був уперше вивчений у Хоторнських експериментах Елтоном Мейо. Суть його в тому, що в господарських і управлінських ситуаціях, які постійно змінюються, всупереч порядку, встановленому формальним процесом розподілу праці, проходить перерозподіл функцій, посадових обов’язків і повноважень. Кожен добровільно бере на себе ті види робіт, які він здатен виконувати краще за інших.

Власне кажучи, групова емерджентність — явище досить звичайне для військових дій і спортивних досягнень. Досить часто доводилося переконуватися в цьому, коли добре зіграна команда, яка діє за принципом “один за всіх, всі за одного”, обігравала збірну “зірок” світового футболу.

Для організації характерний циклічний характер функціонування. Вихідна продукція системи забезпечує кошти для нового інвестування, що дає можливість повторювати цикл. Доходи, які отримані замовниками промислових організацій, повинні бути досить адекватними для оплати кредитів, праці робітників і погашення позик, якщо циклічність стійка і забезпечує життєздатність організації.

Варто підкреслити і те, що організаційні системи схильні до скорочення чи розпадання на частини. Якщо закрита система не одержує енергію і нові вкладення зі свого зовнішнього оточення, вона може згодом скорочуватися. На відміну від неї, відкрита система характеризується негативною ентропією, тобто вона може реконструювати сама себе, підтримати свою структуру, уникнути ліквідації і навіть вирости, тому що має можливість одержувати енергію ззовні в більшій мірі, ніж віддає назовні.

Приплив енергії для запобігання ентропії підтримує деяка сталість обміну енергією, внаслідок чого досягається відносно стабільне становище. Навіть незважаючи на те, що існує постійний приплив нових вкладень у систему і постійний відплив, забезпечується певна збалансованість системи. Коли відкрита система активно переробляє вкладення на вихідну продукцію, вона виявляється здатною підтримувати себе протягом певного часу.

37

Осовська Г.В., Осовський О.А. Менеджмент організацій

Дослідження показують, що великі і складні організаційні системи мають тенденцію до подальшого росту й розширення. Вони одержують певний запас міцності, що виходить за межі забезпечення тільки виживання. Багато підсистем у рамках системи мають можливість одержувати енергії більше, ніж потрібно для виробництва своєї продукції. Вважається, що стабільне становище застосовується до простих систем, але на більш складному рівні воно стає одним з факторів збереження системи через ріст і розширення.

Кожна організація виступає як відкрита система і характеризується певними рисами і властивостями (табл. 1.2).

Організація як відкрита система [ 165]

Таблиця 1.2

Риси і властивості Характеристика, обґрунтування

Компоненти Система складається з деякої кількості частин, які називаються елементами

Зв’язки Компоненти системи пов’язані між собою

Структура Форма зв’язку організаційно закріплена в структурі

Взаємодія Компоненти впливають один на одного своїм перебуванням у системі і виходом з неї, що є результатом взаємного впливу і взаємодії з навколишнім середовищем

Процес Зміни, що відбуваються внаслідок взаємодій, називаються процесами

Холізм і емерджентні властивості Система - цілісність (Ноіізш - англ. йоіоз - грец. ціле), що виявляє властивості і виникає тільки внаслідок взаємодії її компонентів

Ідентифікація Властивості системи, на підставі яких її можна ідентифікувати і відрізнити від інших явищ, що не входять у систему

Оточення Представлено явищами, утвореннями, що, не будучи частиною системи, істотно впливають на неї. Це навколишнє середовище системи

Концептуалізм Система - це концепція, особлива форма якої відбиває цілі і цінності індивідуума чи групи, що розробили цю концепцію

Багато кількісних характеристик, які пов’язані з вхідними і вихідними змінними, вважаються постійними в заданий період часу чи стосовно характеру функціонування системи.

38

Розділ 7. Системна модель управління організацією__

Для кожної конкретної сукупності цих характеристик система перебуває в деякому визначеному стані.

Такі характеристики, що визначають стан системи, називають параметрами.

Кожен елемент і компонент визначається власними параметрами, що в сукупності визначають успішне функціонування системи. Успішною можна вважати систему, яка при сформованих факторах зовнішнього середовища забезпечує досягнення визначених цілей. Очевидно, що, крім приватних параметрів, які впливають на досягнення системою власних цілей, існують узагальнюючі (загальні) параметри, що визначають успішну діяльність системи.

Виживання. Деякі організації планують свій розпуск після досягнення ними ряду заздалегідь намічених цілей. Прикладом такої організації може бути будь-яка урядова комісія, яка створюється для виконання конкретної мети.

Але в основному виживання, можливість існувати якомога довше є найпершим завданням більшості організацій. Це може тривати нескінченно довго, тому що організації мають потенціал існувати нескінченно. Наприклад, римська католицька церква діє майже 2000 років.

Однак для того, щоб залишатися сильними і щоб вижити, більшості організацій доводиться періодично змінювати свої цілі, вибираючи їх відповідно до змін і потреб зовнішнього середовища.

Результативність і ефективність. Щоб бути успішною протягом довгого часу, щоб вижити і досягти своїх цілей, організація повинна бути як ефективною, так і результативною. За словами класика сучасного менеджменту Пітера Друкера, результативність є наслідком того, що “робляться потрібні, правильні речі”. Ефективність є наслідком того, що “правильно створюються ці самі речі”. І перше, і друге однаково важливо. к Продуктивність. Результативність у тому розумінні, що робляться правильні речі”, є чимось невловимим, що важко визначити, особливо якщо організація внутрішньо неефективна. Але ефективність, звичайно, можна виміряти і виразити кількісно, тому що можна визначити грошову оцінку її входів і виходів, тобто ресурсів, які споживаються, і продуктів, що випускаються. Відносна ефективність організації називається продуктивністю.

39

Осовська Г. В., Осовський О.А. Менеджмент організацій

Продуктивність виражається в кількісних показниках. Це відношення кількості одиниць на виході до кількості одиниць на вході.

Чим більш ефективна організація, тим вища її продуктивність.

Наприклад, відділ маркетингу, що збільшує обсяг реалізації товару і підвищує прибуток, не витрачаючи при цьому додаткових коштів, підвищує тим самим свою продуктивність або бригада, яка збільшує випуск продукції за годину роботи і при цьому робить це без дефектів [145, с. 48 — 52].

Досягнення цих показників організацією є результатом складної управлінської і виробничої діяльності людей.

1.3. Системна методологія в менеджменті

Системний підхід розглядає організацію як складний комплекс взаємозалежних і взаємодіючих змінних. Члени організації є змінними величинами у системі.

Сутність системного підходу полягає у дослідженні найбільш загальних форм організації, що припускає насамперед вивчення системи як цілого, взаємодії між частинами, дослідження процесів, що пов’язують частини системи з її цілями. Основними частинами організаційних систем виявляються індивідууми, формальні структури, неформальні фактори, групи, групові відносини, типи статусів і ролей у групах. Зв’язок між частинами системи здійснюється за допомогою складних комплексів взаємодій, які викликають зміну поведінки людей в організації. Основні частини системи зв’язані певними організаційними формами, до яких насамперед належать формальні і неформальні структури, канали комунікації і процеси прийняття рішень. На цій основі досягається подолання відцентрових тенденцій з боку окремих частин системи і спрямування усіх її складових частин до кінцевих цілей організації.

“Системний підхід”, “системний аналіз” — ці словосполучення є зараз чи не найпоширенішими в літературі з управління. Але оскільки нерідко кожен дослідник вкладає в ці терміни особливий зміст, навряд чи можна говорити про наявність однозначної чи загальноприйнятої дефініції системного підходу. Крім того, поняття “системний аналіз”, ставши дуже модним, перетворилося на ярлик, що навішується на будь-які успішно проведені управлінські 40

Розділ 1. Системна модель управління організацією_

операції, іноді навіть для того, щоб додати їм науково обґрунтованого вигляду і замаскувати цілковиту методологічну неспроможність тих чи інших соціологічних концепцій. Проте варто враховувати, що системний підхід поступово перетворився на чільну методологію багатьох менеджерів.

Системний підхід виник, з одного боку, внаслідок узагальнення досвіду фахівців з дослідження операцій, а з другого — внаслідок розвитку загальної теорії систем, теорії автоматичного регулювання й управління, а також кібернетики, що дали методологічний апарат для поєднання в єдине ціле різнорідних управлінських завдань. Як підкреслюється в численних американських виданнях з питань організації і управління, системний підхід набуває дедалі більшого значення при обгрунтуванні управлінських рішень у багатьох галузях, у тому числі у військовій, промисловій, комерційній, фінансовій тощо. Стає загальновизнаним, що системна методологія є найбільш упорядкованою, надійною основою для управління складними сферами взаємозалежної діяльності, дозволяючи розкривати й аналізувати складові системи компоненти і послідовно поєднувати їх одна з одною. При системному підході до дослідження організаційних систем виходять з того, що будь-яка організація є система, кожен з елементів якої має свої визначені й обмежені цілі. Відповідно до цього завдання управління зводиться до інтеграції системоутворюючих елементів, яке може бути досягнуте за умови, що кожен керівник у вирішенні питань, котрі належать до його компетенції, буде підходити до них з позицій системного аналізу і синтезу.

Сутність системного підходу багато авторів, що пропагують його корисність і необхідність, зводять до наступного:

1) формулювання цілей і з’ясування їхньої ієрархії до початку будь-якої діяльності, яка пов’язана з управлінням, особливо з прийняттям рішень;

2) досягнення поставлених цілей при мінімальних витратах за допомогою порівняльного аналізу альтернативних шляхів і методів досягнення цілей і здійснення відповідного вибору;

3) кількісна оцінка цілей, методів і засобів їхнього досягнення, заснована не на часткових критеріях, а на широкій і всебічній оцінці всіх можливих і запланованих результатів діяльності.

41

Осовська Г. В., Осовський О.А. Менеджмент організацій

Найбільш широке трактування методології системного підходу належить професору Люд віту Берталанфі, що висунув ще в 1937 р. ідею “загальної теорії систем” [287, с. 90].

Предмет “загальної теорії систем” Берталанфі визначає як формування і фіксацію загальних принципів, що дійсні для систем взагалі. Він писав, що наслідком наявності загальних властивостей систем є прояв структурних подібностей, чи ізоморфізмів, у різних галузях. Ця відповідність викликана тією обставиною, що дані єдності можна в деяких відносинах розглядати як системи, тобто комплекси елементів, що перебувають у взаємодії.

Характерно, що Берталанфі розглядав кібернетику як окремий випадок “загальної теорії систем”, розглядаючи її як теорію керуючих механізмів у техніці та природі, яка заснована на концепціях інформації і зворотного зв’язку.

Він говорив, що системний підхід можна застосовувати також до єдностей, які є частково нематеріальними і дуже гетерогенними. Системний аналіз, наприклад, ділового підприємства включає людей, машини, будинки, сировину, вихід продукції, грошові цінності та добру волю й інші елементи, що не піддаються вимірюванню, тому він може дати остаточну відповідь і практичну пораду.

Слід зазначити, що недостатня розробленість методології системного підходу, відсутність строго обумовленого понятійного апарату дуже утруднили чітку класифікацію системних досліджень, що проводилися в СШАу зв’язку з розробкою різних за своїм характером проблем. У рамках системного підходу дедалі більшого значення набували дослідження, які найчастіше іменуються системним аналізом. Характерно, що деякі автори розрізняють системний аналіз і системний підхід, ґрунтуючись на тому, що методологія системного аналізу, на відміну від системного підходу, неодмінно спирається на математичний апарат і подає свої висновки в основному в математичному вигляді, тоді як системний підхід грунтується на більш широких, необов’язково математизованих категоріях. Іншими словами, на думку цих авторів, системний підхід виявляється загальною методологією, а системний аналіз — прикладною, максимально кваліфікованою методикою дослідження. Однак деякі автори мають іншу думку. Не можна не зазначити, що окремі фахівці, 42

Розділ 1. Системна модель управління організацією_

які займаються системним аналізом, називають свої дослідження “операційним аналізом”, “аналізом вартості — корисність”, “аналізом витрат — ефект тощо.

Є й така точка зору, відповідно до якої системний аналіз є прерогативою “мозкових трестів”, тобто спеціальних дослідницьких організацій, які вперше з’явилися в США і Європі. До числа “мозкових трестів” спочатку відносили корпорації типу РЕНД, “Систем дівелопмент корпорейшн” і Центр перспективних досліджень ТЕМПО компанії “Дже-нерал електрик”.

Виникнення системного аналізу багато фахівців пов’язували з розробкою методик оптимізації складних завдань військового управління, що здійснювалася корпорацією РЕНД у 1948 р. Характеризуючи сутність системного аналізу, ЕріхЯнч відзначав, що навіть при порівняно невеликій кількості змінних, кожна з яких може приймати кілька альтернативних значень, завдання стає такою, що її практично не можна розв’язати.

У роботі Бернарда Рудвіка “Системний аналіз для ефективного планування: принципи і приклади” міститься спроба з’ясувати розходження підходів до поняття “системний аналіз”. Ці розходження автор зводить до двох основних. У першому випадку увага акцентується на “математиці системного аналізу”, прагненні оптимізувати певну кількісно виражену функцію системи і розробку в цих цілях систем математичних і логічних рівнянь, що включають у себе різного роду перемінні й обмеження. Завдання системного аналізу в даному випадку полягає в тому, щоб визначити на основі математичних чи імітаційних методів кількісно виражене й оптимальне з погляду кінцевого критерію оптимальності рішення [292].