/

Автор: Соколов Ю.А.

Теги: бухгалтерия бухгалтерский учет учет экономика финансы

ISBN: 5-94280-164-9

Год: 2005

Текст

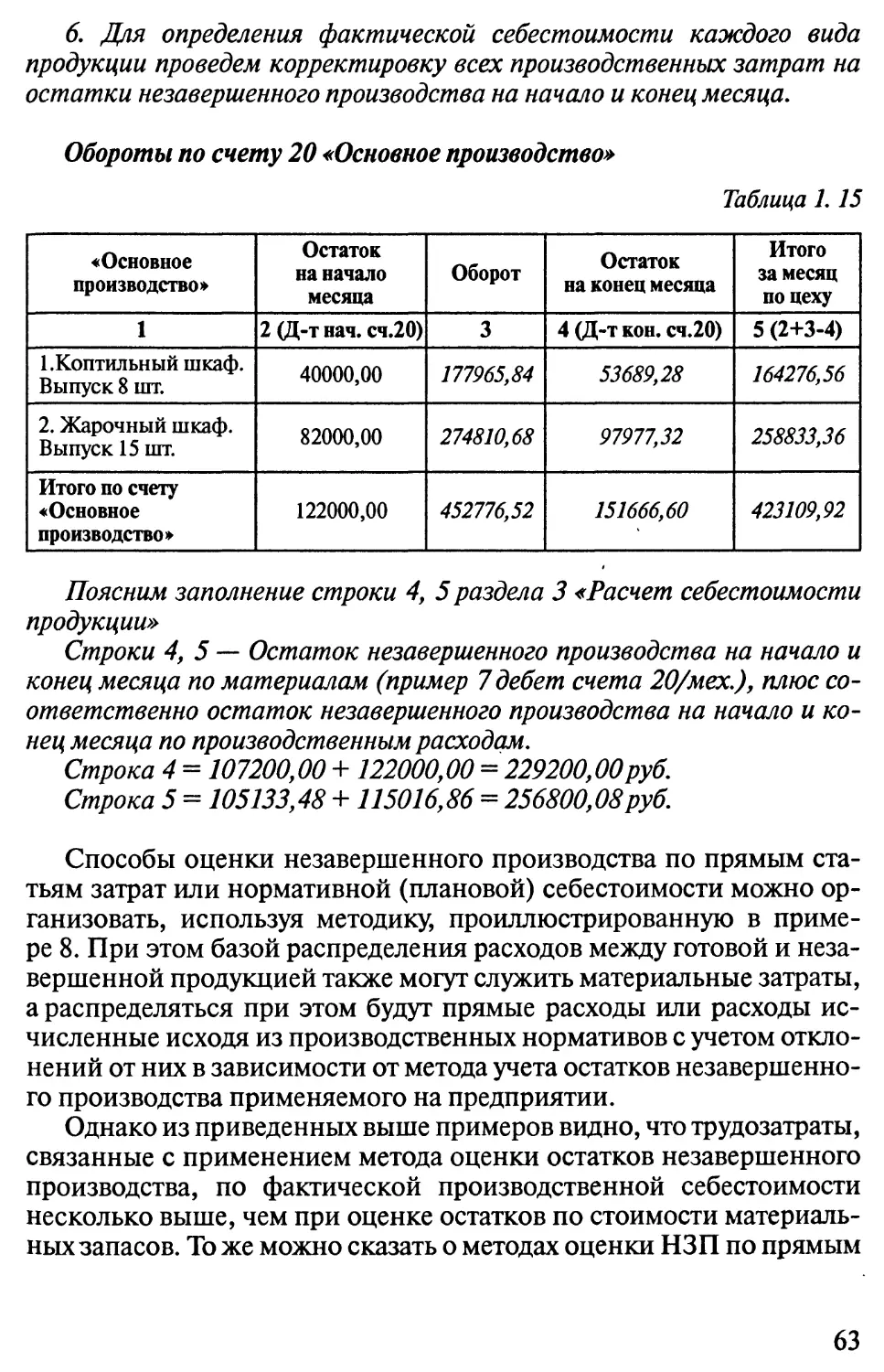

Ю.А. Соколов

ФОРМИРОВАНИЕ

СЕБЕСТОИМОСТИ

ПРОДУКЦИИ

В БУХГАЛТЕРСКОМ

И НАЛОГОВОМ УЧЕТАХ

Москва

Альфа-Пресс

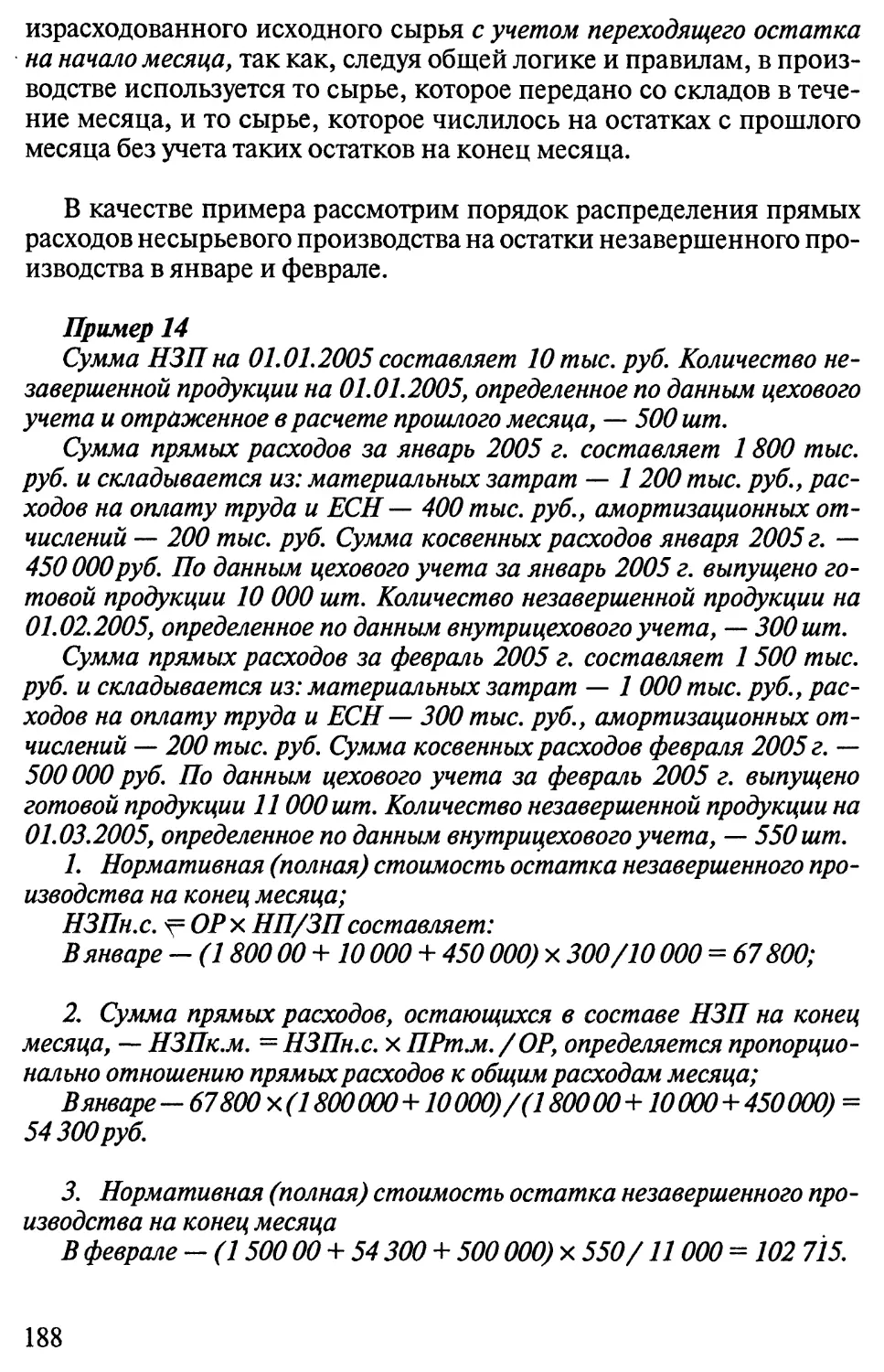

2005

УДК 657.474.5

ББК 65.052

С 23

С 23 Соколов Ю. А.

ФОРМИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ В БУХ-

ГАЛТЕРСКОМ И НАЛОГОВОМ УЧЕТАХ. - М.: Издательство

«Альфа-Пресс». 2005. — 216 с.

ISBN 5-94280-164-9

Вопрос исчисления себестоимости произведенной продукции всегда яв-

лялся и по сей день является одним из важнейших, как для целей принятия

управленческих решений, так и для целей исчисления налогооблагаемой при-

были предприятия.

В книге получили отражение вопросы признания расходов их классифи-

кации и группировки в соответствии с последними изменениями налогового

законодательства, внесенными Федеральным законом от 6 июня 2005 года

№ 58-ФЗ «О внесении изменений в часть вторую Налогового кодекса Россий-

ской Федерации и некоторые другие законодательные акты Российской Фе-

дерации о налогах и сборах» и направленными на сближение бухгалтерского

и налогового учетов.

Настоящее издание, не ограничиваясь простым перечислением состава рас-

ходов включаемых в себестоимость продукции, более направлено на решение

практических задач ее формирования, как на отдельных производственных

участках, так и в целом по предприятию.

Изложение материала сопровождается множеством практических приме-

ров с фрагментами заполнения журналов — ордеров в бухгалтерском и анали-

тических регистров в налоговом учете.

УДК 657.474.5

ББК 65.052

ISBN 5-94280-164-9

9*785942 801649

© Соколов Ю. А., 2005

© ООО ИИЦ «АЛЬФА-ПРЕСС», 2005

ВВЕДЕНИЕ

Вопрос формирование себестоимости произведенной продукции

всегда являлся и по сей день является одним из важнейших, как для

целей принятия управленческих решений, так и для целей исчисле-

ния налогооблагаемой прибыли предприятия. С точки зрения теоре-

тической экономики, себестоимость, в первую очередь как суммо-

вой показатель расходов организации по производству продукции,

носит объективный характер и не зависит от методов и способов ее

исчисления, равно как и других субъективных факторов, ограничи-

вающих или нормирующих этот показатель.

Однако если до вступления в силу 25 главы НК РФ методика по-

лучения информации о стоимости производственной программы

в общем случае была едина и не зависела от потребителя этой ин-

формации, то, начиная с 01 января 2002 года, после введения в дей-

ствие вышеназванной главы, учет расходов, принимаемых в умень-

шение полученных доходов, а именно так трактуется вопрос расчета

себестоимости продукции в налоговом законодательстве, превра-

тился в отдельное направление работы, которое приходится вести

работникам экономических и бухгалтерских служб. Причем следует

отметить, что бухгалтерская себестоимость по своему характеру тож-

дественна экономическому содержанию этого понятия, поскольку

позволяет определить реальную стоимостную оценку произведен-

ного конечного продукта, данные о которой впоследствии могут ис-

пользоваться в принятии управленческих, ценовых и других реше-

ний. Налоговая же себестоимость исчисляется с одной лишь целью,

а именно с целью начисления налога на прибыль. Исходя из разли-

чий первоначального целевого посыла, следует отметить, что карди-

нально различаются методы исчисления бухгалтерской и налоговой

себестоимости и регулирующие этот процесс нормативные акты.

Так, расчет себестоимости готовой товарной или другой продукции

(работ, услуг) в бухгалтерском учете регламентируется Положением

по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверж-

денным Приказом Минфина России от 06.05.1999 № ЗЗн, в налого-

вом — главой 25 «Налог на прибыль организаций» Налогового ко-

декса Российской Федерации. В этой связи стоит оговориться, что

понятие «себестоимость» прямого нормативного регламента не име-

ет как в бухгалтерском, так и в налоговом законодательстве. Однако

как уже говорилось выше, себестоимость производства, как суммовой

показатель расходов организации по выпуску продукции, носит объ-

ективный характер и является одним из важнейших экономических

критериев в оценке деятельности предприятия, независимо от нали-

чия или отсутствия регламентирующих его законодательных актов.

Практическим задачам формирования себестоимости продук-

ции, или, выражаясь на языке нормативных актов, формированию

расходной части бюджета как для управленческих, так и для целей

налогообложения прибыли организации посвящено настоящее из-

дание. В книге получили отражение вопросы признания расходов

их классификации и группировки в соответствии с требования-

ми нормативных актов. Причем эти требования в бухгалтерском

и налоговом законодательстве могут кардинальным образом рас-

ходиться.

Так, при формировании расходов по обычным видам деятельно-

сти, согласно ПБУ 10/99, должна быть обеспечена их группировка

по следующим элементам:

— материальные затраты;

— затраты на оплату труда;

— отчисления на социальные нужды;

— амортизация;

— прочие затраты.

С точки зрения Налогового кодекса обязательной является груп-

пировка вышеуказанных расходов на прямые и косвенные в связи

с различными подходами в признании их для целей исчисления на-

лога на прибыль.

Порядок признания расходов для целей налогообложения, а так-

же методы их группировки и способы калькулирования в соста-

ве произведенной готовой продукции либо выполненных работ

(оказанных услуг) регламентируются, как известно, 25 Главой НК

РФ. Причем последние изменения, внесенные в эту главу кодекса

Федеральным законом от 6 июня 2005 года № 58-ФЗ «О внесении из-

менений в часть вторую Налогового кодекса Российской Федерации

и некоторые другие законодательные акты Российской Федерации

о налогах и сборах», направлены на сближение бухгалтерского и на-

логового учетов. Касаясь самых значимых шагов в этом сближении,

в первую очередь можно отметить следующие поправки:

— во-первых, поправки «открывающие» перечень прямых рас-

ходов, позволяющих организациям самим делить затраты на прямые

и косвенные закрепив правила этого разделения в учетной политике

для целей налогообложения;

— во-вторых, поправки исключающие рекомендации по распре-

делению сумм прямых расходов на остатки незавершенного произ-

водства и на изготовленную продукцию (работы, услуги). При этом

налогоплательщики получают право самостоятельно в учетной поли-

4

тике определять способы оценки стоимости незавершенного произ-

водства с применением экономически обоснованных показателей.

Всем этим нововведениям в законодательные акты, а также мно-

гим другим вопросам, связанным с исчислением суммы расходов,

понесенных при производстве продукции выполнении работ, ока-

зании услуг посвящен материал, предлагаемый ниже вашему вни-

манию. Причем его изложение сопровождается множеством прак-

тических примеров с фрагментами заполнения журналов — ордеров

в бухгалтерском, и аналитических регистров в налоговом учете.

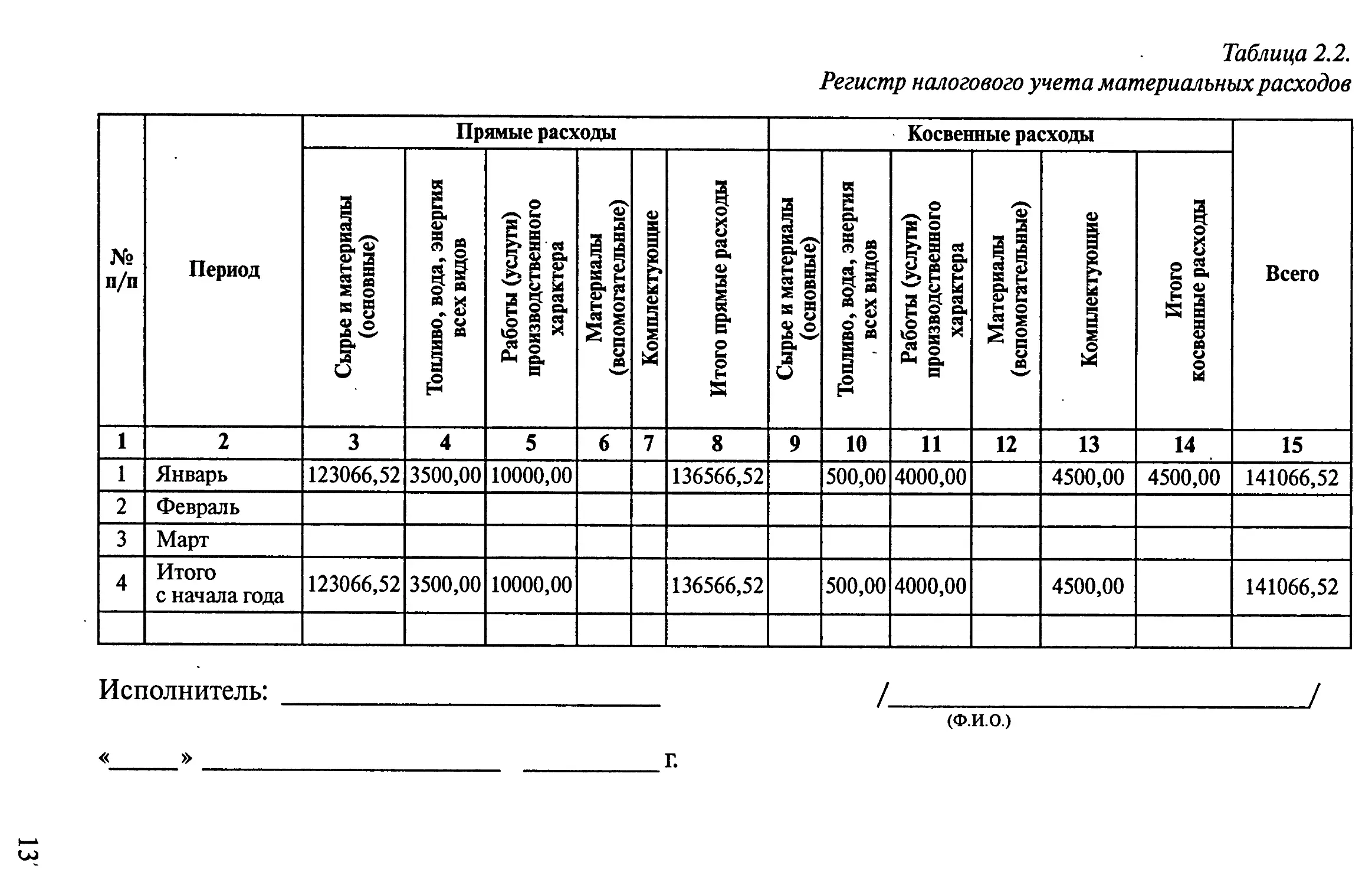

Думается, данное издание окажет содействие в применении норм

бухгалтерского и налогового законодательства при исчислении себе-

стоимости произведенной продукции.

1. ОБЩИЕ ВОПРОСЫ

ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ

ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ

1.1. Классификация и группировка

производственных затрат

«Себестоимость» как понятие относится скорее к экономиче-

ской, нежели бухгалтерской категории, главное содержание которой

заключается в том, чтобы выражать в денежных единицах затраты

предприятия на производство, продвижение и продажу товарной

продукции. С точки зрения теоретической экономики себестои-

мость, в первую очередь как суммовой показатель расходов органи-

зации по производству продукции, носит объективный характер и не

зависит от методов и способов ее исчисления, равно как и других

субъективных факторов, ограничивающих или нормирующих этот

показатель. Поэтому для прогнозирования производственных про-

цессов на уровне принятия управленческих решений необходимо как

можно более точно определить затраты предприятия на всех стадиях

производства продукции и по возможности распределить их по эко-

номическим элементам в зависимости от влияния того или иного

фактора на конечную стоимость производственной программы.

При определении общепринятого в российской практике пока-

зателя себестоимости, выражающего совокупность расходов орга-

низации, связанных с производством и реализацией определенного

объема конкретной продукции, используется классификация их по

следующим признакам:

• По способу включения в себестоимость

1. Прямые (относятся к данному объекту) — это затраты сы-

рья и материалов, заработной платы производственных ра-

бочих, занятых изготовлением продукции, вместе с отчис-

лениями на социальные нужды, и другие затраты, которые

можно отнести на себестоимость продукции на основании

первичных документов;

2. Косвенные (относятся ко всем или к группе объектов). Кос-

венные затраты невозможно отнести на основании первич-

ных документов на конкретное изделие, вследствие чего

такие затраты предварительно учитываются на собиратель-

ных счетах и впоследствии распределяются между различ-

ными изделиями пропорционально какому-либо показа-

телю, предусмотренному учетной политикой предприятия.

В качестве таких показателей могут быть выбраны: сумма

6

прямых расходов, сумма начисленной заработной платы

основных производственных рабочих, объем выпущенной

продукции в натуральных и стоимостных показателях и т.д.

• По экономическому составу — основные (связаны непосред-

ственно с технологическим процессом) и накладные (связаны с орга-

низацией производства и управлением).

Затраты основного производства группируются по двум основным

признакам:

• По элементам (что и сколько израсходовано на производство):

1. Материальные затраты;

2. Расходы на оплату труда;

3. Отчисления на социальные нужды;

4. Амортизация;

5. Прочие.

Эта группировка является единой и обязательной для всех от-

раслей народного хозяйства. Группировка затрат по экономическим

элементам показывает, что именно израсходовано на производство

продукции, каково соотношение отдельных элементов затрат в об-

щей сумме расходов. При этом по элементам материальных затрат

отражают только покупные материалы, изделия, топливо и энергию.

Оплату труда и отчисления на социальные нужды отражают только

применительно к персоналу основной деятельности. То же относит-

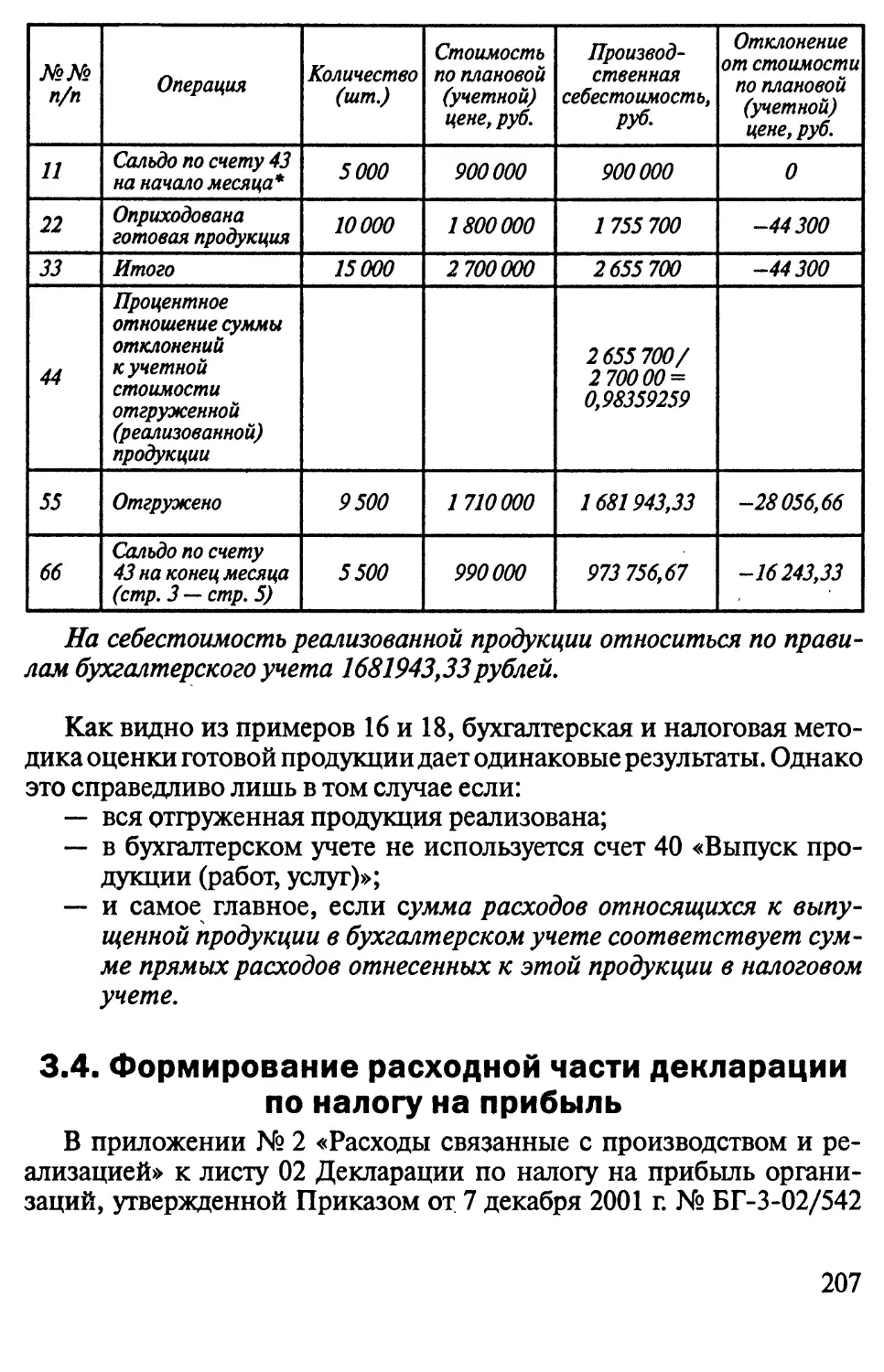

ся к амортизационным и прочим расходам.

• По калькуляционным статьям затрат (на что произведены за-

траты):

1. Сырье и материалы;

2. Минус — возвратные отходы;

3. Покупные изделия, полуфабрикаты и услуги сторонних ор-

ганизаций;

4. Топливо и энергия (на технологические цели);

5. Заработная плата основных производственных рабочих;

6. Отчисления на социальные нужды;

7. Потери от брака;

8. Расходы на подготовку и освоение производства;

9. Прочиепроизводственныерасходы;итогоцеховаясебестои-

мость;

10. Общепроизводственные расходы;

итого производственная себестоимость:

11. Общехозяйственные расходы; итого себестоимость гото-

вой продукции

12. Расходы на продажу; итого коммерческая себестоимость.

7

Необходимо отметить, что данный перечень статей не является

фиксированным и каждое предприятие может, учитывая особенно-

сти собственного производства, дополнять указанный перечень ка-

кими-либо статьями или сокращать его с целью обеспечения полно-

ты и ясности отражения информации о направлении расходов пред-

приятия на те или иные нужды.

• По отношению к объему производства — переменные (условно-

переменные) и постоянные (условно постоянные). Затраты основ-

ного производства являются переменными (условно переменными), т.е.

они напрямую зависят от объемов производства. При этом основ-

ные затраты на единицу продукции остаются практически неизмен-

ными.

Общепроизводственные и общехозяйственные расходы являются

постоянными (или условно постоянными) и образуются в связи с ор-

ганизацией, обслуживанием производства и управления им. Такие

расходы не зависят от объемов производства (постоянные) или уве-

личиваются при росте объемов производства незначительно, что

дает основание говорить об их неизменности на фоне общего вы-

пуска продукции (условно постоянные). Строго говоря, абсолютно

постоянных расходов быть не может.

• По участию в процессе производства — производственные и ком-

мерческие.

• По эффективности — производительные и непроизводитель-

ные (оплата простоя рабочих, потери от брака, доплата за сверхуроч-

ную работу, уплаченные штрафы, списанные безнадежные долги,

потери от аварий).

• По составу — одноэлементные (заработная плата, амортиза-

ция) и комплексные (общецеховые расходы, потери от брака).

• По отнесению к периоду — расходы будущих периодов (отло-

женные затраты — понесены, но еще не участвуют в производстве)

и зарезервированные расходы (фактически не наступили, но уже

включены в затраты).

• Затраты по их месту в производственном процессе

1. Предпроизводственные (единовременные) затраты:

— капитальные (счет 08 «Вложения во внеоборотные акти-

вы», служат для калькулирования стоимости внеоборотно-

го актива);

— некапитальные (счет 97 «Расходы будущих периодов», слу-

жат для сбора и распределения затрат на подготовку и осво-

ение производства — наладка и пробный пуск, вскрышные

работы и т.п.).

2. Производственные затраты:

— непосредственно связанные с технологическим процессом

(оплата труда рабочих, сырье и материалы и т.д.);

— на обслуживание и эксплуатацию производственного обо-

рудования;

— связанные с управлением производством (оплата труда на-

чальников производств — цехов).

3. Управленческие и коммерческие расходы (затраты периода).

Напомним, что все вышесказанное относится к себестоимости

продукции с точки зрения экономической науки. Что же касается

этого понятия в бухгалтерском или налоговом законодательстве, то

можно сказать, что определение себестоимости продукции (работ,

услуг), как стоимостной оценки используемых в процессе производ-

ства продукции (работ, услуг) природных ресурсов, сырья, материа-

лов, топлива, энергии основных фондов, трудовых ресурсов, а так-

же других затрат на ее производство и реализацию содержавшееся

в п. 1 Положения о составе затрат (утвержденного Постановлением

Правительства Российской Федерации от 5 августа 1992 года № 552)

в настоящее время не действует в связи с отменой последнего 1 янва-

ря 2002 года. При этом в налоговом законодательстве такого понятия

вообще не существует. В этой связи можно констатировать тот факт,

что понятие «себестоимость» прямого нормативного регламента

не имеет как в бухгалтерском, так и в налоговом законодательстве.

Однако, как уже говорилось выше, себестоимость производства, как

суммовой показатель расходов организации по выпуску продукции,

носит объективный характер и независимо от наличия или отсут-

ствия регламентирующих его (показатель) законодательных актов

продолжает являться основой при прогнозировании, управлении

и развитии производства как базовый определитель ценовой, номен-

клатурной и маркетинговой политики предприятия в условиях ры-

ночных отношений.

Соответственно расчет себестоимости готовой товарной или дру-

гой продукции в том или ином виде все равно существует и регла-

ментируется ПоЛоженйем по бухгалтерскому учету «Расходы орга-

низации» ПБУ 10/99, утвержденным Приказом Минфина России

от 06.05.1999 № ЗЗн и главой 25 «Налог на прибыль организаций»

Налогового кодекса Российской Федерации в целях бухгалтерско-

го и налогового учетов соответственно. Как уже говорилось ранее,

в вышеназванных документах понятие себестоимости отсутствует.

Вместо него дано понятие — «расходы организации», из которых

* процессе учета и складывается в конечном итоге суммарная оценка

1спользуемых в производстве продукции (работ, услуг) ресурсов, что

при некоторых допущениях тождественно понятию, вынесенному

в название данного издания. Причем понятие «расходы организа-

ции» имеет в бухгалтерском и налоговом законодательстве различ-

ные трактовки, в связи с чем имеет смысл говорить о так называемой

бухгалтерской и налоговой себестоимости.

Как отмечалось выше, по своему характеру бухгалтерская себе-

стоимость тождественна экономическому содержанию понятия се-

бестоимости, поскольку позволяет исчислить реальную стоимост-

ную оценку произведенного конечного продукта, данные о которой

впоследствии могут использоваться в принятии управленческих

ценовых и других решений. Используя различные регистры и сче-

та на основе данных бухгалтерского учета, существует возможность

исчисления себестоимости по экономическим элементам, по каль-

куляционным статьям затрат, ит. д., что позволяет достаточно точ-

но оценить экономические показатели состояния предприятия и с

помощью методов анализа финансово-хозяйственной деятельности

определить динамику развития и прогноз будущего состояния про-

изводства.

Всего этого нельзя сказать о налоговой себестоимости, которая

определятся лишь с одной целью, а именно с целью начисления на-

лога на прибыль организации. Причем стоит отметить, что спосо-

бы и методы подсчета налоговой себестоимости иногда вызывают,

мягко говоря, некоторые недоумения. Об этом уже много писалось

и говорилось; не повторяясь, хотелось бы отметить лишь одно, что

с началом действия главы Налогового кодекса, посвященной налогу

на прибыль, был фактически отменен один из основополагающих

методов учета, а именно — метод двойной записи. Говорить о «про-

грессивности» такой отмены не имеет смысла хотя бы потому, что

человечество давно уже отошло от методов записи и расчета необ-

ходимых показателей «в столбик», при котором возможны и ариф-

метические, и методологические ошибки, которые исключены при

использовании метода двойной записи. Кроме этого, отсутствие

информации об источнике получения израсходованных средств

не дает никакой информации об экономической сути протекающих

на предприятии процессов. Напомним, что одна бухгалтерская про-

водка по кредиту несет информацию об источнике финансирования,

а по дебету — направление расходования денежных средств. Однако

налоговое законодательство продолжает действовать и изменяется

с той же, а возможно, еще большей скоростью, чем бухгалтерское.

Поэтому вопросам определения налоговой себестоимости продук-

ции, товаров, работ (услуг) необходимо уделять значительное вни-

мание.

10

2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

В БУХГАЛТЕРСКОМ УЧЕТЕ

2.1. Принципы формирования

и виды себестоимости

Каждой организацией в зависимости от ее отраслевой структуры

и специфики производства могут применяться различные методи-

ки формирования себестоимости продукции на счетах бухгалтер-

ского учета. Вместе с тем есть и единые правила, которые обязаны

соблюдать все организации вне зависимости от их размеров, форм

собственности и отраслевой принадлежности. Прежде всего это

соблюдение основополагающих принципов бухгалтерского учета

сформулированных в Положении по ведению бухгалтерского учета

и бухгалтерской отчетности в Российской Федерации, утвержденно-

го приказом Минфина России от 29.07.1998 № 34н:

1. Имущественная обособленность организации. Это означает,

что на балансе организации собственные активы и обязательства

должны учитываться отдельно от активов и обязательств других

юридических либо физических лиц. Однако из этого не следует, что

имущество, не принадлежащее на праве собственности организации,

но участвующее в производственном процессе, не может переносить

на него свою стоимость постепенно либо единовременно. Дело в том,

что п. 7 Положения по бухгалтерскому учету «Учетная политика орга-

низации», утвержденного Приказом Минфина России от 09.12.1998

№ 60н — ПБУ 1/98 предписывает предприятиям при формировании

учетной политики соблюдать требование по отражению в бухгалтер-

ском учете факторов хозяйственной деятельности исходя не столько

из их правовой формы, сколько из экономического содержания фак-

тов и условий хозяйствования (требование приоритета содержания

перед формой). Поэтому участие юридически не принадлежащих

организации активов в производственном процессе необходимо от-

ражать в соответствии с экономическими фактами хозяйственной

деятельности. При этом обособленность прав на них должна отра-

жаться в учетных регистрах организации.

2. Непрерывность деятельности организации. Предполагается

при отражении фактов хозяйственной деятельности исходить из того,

что предприятие и его продукция будут существовать неопределенно

долгое время и, следовательно, расходы, которые относятся не к те-

кущим, а к будущим периодам, должны распределяться и включать-

ся в себестоимость производственной программы исходя их сроков,

на которые они распространяются, заведомо основываясь на том,

11

что деятельность организации не прервется ни в текущем, ни в буду-

щем периодах.

3. Последовательность применения учетной политики. Учетная

политика организации оформляется до первой публикации бухгал-

терской отчетности, но не позднее 90 дней со дня приобретения прав

юридического лица (государственной регистрации). При этом она

устанавливается на неопределенное количество лет и применяется

последовательно из года в год. Изменение учетной политики орга-

низации может производиться в случаях:

— изменения законодательства Российской Федерации или нор-

мативных актов по бухгалтерскому учету;

— разработки организацией новых способов ведения бухгалтер-

ского учета;

— существенного изменения условий деятельности, связанное

с реорганизацией, сменой собственников, изменением видов

деятельности и т.п.

4. Временную определенность фактов хозяйственной деятель-

ности.

Факты хозяйственной деятельности организации относятся к то-

му отчетному периоду, в котором они имели место, независимо от

фактического времени поступления или выплаты денежных средств,

связанных с этими фактами.

5. Принцип разделения текущих и капитальных затрат.

В бухгалтерском учете организаций текущие затраты на произ-

водство продукции и капитальные вложения согласно п. 6 ст. 8

Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгал-

терском учете» должны учитываться раздельно.

Текущими являются затраты, которые включаются в затраты на

производство продукции того отчетного периода, к которому они

относятся^ независимо от времени оплаты.

Расходы, связанные с капитальными вложениями, учитываются

отдельно от текущих затрат — например, затраты на приобретение

основных средств возмещаются путем постепенного переноса своей

стоимости в затраты на производство продукции в виде амортизаци-

онных отчислений.

В затраты на производство продукции включаются:

— предпроизводственные, единовременные затраты, осуществляе-

мые до начала производства основной продукции и связанные

с его подготовкой и освоением (затраты на наладку оборудова-

ния новых цехов, затраты на пробный выпуск предусмотрен-

ной проектом продукции);

12

— производственные затраты:

• непосредственно связанные с выполнением технологиче-

ских операций (оплата труда основных производственных

рабочих с относящимися к ней отчислениями на социаль-

ные нужды, затраты материальных ресурсов на производ-

ство продуктов труда и др.);

• на обслуживание и эксплуатацию производственного

оборудования и машин (оплата труда рабочих, занятых

обслуживанием производственного оборудования, с от-

носящимися к ней отчислениями на социальные нужды

и стоимость материальных ресурсов, израсходованных на

работу оборудования, и др.);

• связанные с управлением производством (например, опла-

та труда начальников цехов с относящимися к ней отчисле-

ниями на социальные нужды);

— управленческие и коммерческие расходы (затраты периода):

• общие и административные затраты (оплата труда руково-

дителей, специалистов и служащих заводоуправления с от-

носящимися к ней отчислениями на социальные нужды,

затраты материальных ресурсов, израсходованных на об-

щехозяйственные нужды, и др.);

• расходы на продажу, связанные со сбытом продукции (за-

траты на упаковку продукции, оплату погрузочно-разгру-

зочных работ, транспортировку продукции, рекламу).

Управленческие и коммерческие расходы (затраты периода) яв-

ляются накладными, т.е. не относятся к затратам, напрямую связан-

ным с производством продукции. В зависимости от разработанной

в организации учетной политики эти затраты могут либо включать-

ся, либо не включаться в себестоимость продукции.

Как уже было отмечено выше, себестоимость продукции в бухгал-

терском учете представляет собой совокупность расходов организа-

ции, понесенных в процессе производства этой продукции, которая

формируется посредством их суммирования и отражения в разрезе

конкретных изделий выпускаемых на предприятии.

Расходами организации согласно Положению по бухгалтерскому

учету «Расходы организации» ПБУ 10/99, утвержденному Приказом

Минфина России от 06.05.1999 № ЗЗн, признается уменьшение эко-

номических выгод в результате выбытия активов (денежных средств,

иного имущества) и (или) возникновения обязательств, приводящее

к уменьшению капитала этой организации, за исключением умень-

шения вкладов по решению участников (собственников имуще-

ства).

13

Расходы организации в зависимости от их характера, условий

осуществления и направлений деятельности организации подразде-

ляются на:

1. Расходы по обычным видам деятельности;

2. Прочие расходы.

Соответственно прочие расходы включают в себя:

— операционные расходы;

— внереализационные расходы;

— чрезвычайные расходы.

В контексте настоящего издания прочие расходы рассматривать-

ся не будут в связи с тем, что они не участвуют в формировании се-

бестоимости продукции.

Расходами по обычным видам деятельности являются расходы,

связанные с изготовлением и продажей продукции, приобретением

и продажей товаров, а также расходы, осуществление которых связа-

но с выполнением работ, оказанием услуг. Они принимаются к бух-

галтерскому учету в сумме, исчисленной в денежном выражении,

равной величине оплаты в денежной и иной форме или величине

кредиторской задолженности. Причем если оплата покрывает лишь

часть признаваемых расходов, то расходы, принимаемые к бухгал-

терскому учету, определяются как сумма оплаты и кредиторской за-

долженности (в части, не покрытой оплатой).

Забегая вперед, скажем, что до принятия 25 главы НК РФ для

определения налоговой себестоимости продукции это утверждение

было справедливо лишь в том случае, если выручка предприятия

определялась согласно Положению по бухгалтерскому учету «Доходы

организации» ПБУ 9/99, утвержденному Приказом Минфина РФ

от 06.05.1999 № 32н как сумма, исчисленная в денежном выражении,

равная величине поступления денежных средств и иного имущества

и (или) величине дебиторской задолженности. (Так называемый ме-

тод определения выручки «по отгрузке».) Если же организацией был

закреплен в приказе об учетной политике порядок признания вы-

ручки по мере оплаты, то сумму расходов, списываемую на себесто-

имость продукции, необходимо было корректировать на величину

образовавшейся по ним кредиторской задолженности. Иными сло-

вами, только оплаченная доля расходов участвовала в себестоимости

продукции. Косвенно это находит подтверждение в разд. 4 Типовых

рекомендаций по организации бухгалтерского учета для субъектов

малого предпринимательства, утвержденных Приказом Минфина

России от21.12.1998 № 64н, в котором говорится, что затраты, связан-

ные с производством и реализацией продукции, работ, услуг, прини-

маются к учету только в части оплаченных материальных ценностей,

14

услуг, выплаченной оплаты труда, начисленных амортизационных

отчислений и других оплаченных затрат.

Однако следует еще раз оговориться, что таковой порядок опреде-

ления выручки закреплялся п. 13 в настоящее время недействующе-

го Положения о составе затрат (утвержденного Постановлением

Правительства Российской Федерации от 5 августа 1992 года № 552)

лишь для целей налогообложения. Следовательно, к калькуляции бухгал-

терской себестоимости продукции вопрос вариантности методов ис-

числения выручки от ее реализации не имел и не имеет практического

значения.

При формировании расходов по обычным видам деятельности

согласно ПБУ10/99 должна быть обеспечена их группировка по сле-

дующим элементам:

I. Материальные затраты;

II. Затраты на оплату труда;

III. Отчисления на социальные нужды;

IV. Амортизация;

V. Прочие затраты.

I. К материальным затратам можно отнести стоимость:

1. Сырья и материалов, приобретаемых со стороны, из которых

вырабатывается продукция или которые используются для

обеспечения нормального технологического процесса, на дру-

гие производственные цели и упаковку продукции.

2. Покупных комплектующих изделий и полуфабрикатов, ис-

пользуемых в изготовлении продукции.

3. Работ и услуг производственного характера, выполняемых

сторонними организациями или производством своего пред-

приятия, не относящихся к основному виду деятельности.

4. Природного сырья (плата за воду, за древесину на корню и т. п.).

5. Топлива всех видов, приобретенного со стороны и использо-

ванного на производственные цели.

6. Покупной энергии всех видов и вырабатываемой самим пред-

приятием, использованной на производственные нужды.

7. Потерь от недостач по поступившим материальным ресурсам

в пределах норм естественной убыли.

8. Тары и упаковки, полученных от поставщиков с материальны-

ми ресурсами, за вычетом из стоимости покупной тары стои-

мости этой тары и упаковки по цене ее возможного использо-

вания, если цены на тару и упаковку установлены сверх цены

на приобретаемые материальные ресурсы, или из стоимости

приобретенных ресурсов.

15

При определении материальных затрат важное значение имеет

оценка использованных материальных ресурсов. Использованные

материальные ресурсы включаются в себестоимость продукции по

цене списания исчисляемой с использованием одного из методов

утвержденного учетной политикой предприятия, о чем будет сказано

в соответствующем разделе настоящего издания.

Из затрат на материальные ресурсы, включаемых в себестоимость

продукции, вычитается стоимость возвратных отходов. Под возврат-

ными отходами производства понимаются: остатки сырья, материа-

лов, полуфабрикатов, теплоносителей и других видов материальных

ресурсов, образовавшиеся в процессе производства продукции (ра-

бот, услуг), утратившие полностью или частично потребительские

качества исходного ресурса (химические или физические свойства)

и в силу этого используемые с повышенными затратами (понижени-

ем выхода продукции) или вовсе не используемые по прямому на-

значению. Не относятся к возвратным отходам остатки материаль-

ных ресурсов, которые в соответствии с установленной технологией

передаются в другие цеха, подразделения в качестве полноценного

материала для производства других видов продукции (работ, услуг).

Не относятся к отходам также попутная (сопряженная) продукция,

перечень которой устанавливается в отраслевых методических реко-

мендациях (инструкциях) по вопросам планирования, учета и каль-

кулирования себестоимости продукции (работ, услуг).

II. В элементе «Затраты на оплату труда» отражаются:

1. Оплата труда по сдельным расценкам, тарифным ставкам и

должностным окладам, выплаты стимулирующего характера

по положениям о системе оплаты труда (надбавки к тарифным

ставкам и окладам, премии и вознаграждения по итогам ра-

боты за год); выплаты компенсирующего характера за работу

в ночное время, за работу в тяжелых и вредных условиях труда,

совмещение профессий.

2. Оплата очередных и дополнительных отпусков, компенсации

за неиспользованный отпуск, льготных часов подростков,

перерывов в работе кормящих матерей, выполнения государ-

ственных обязанностей: выплаты работникам, высвобожден-

ным в связи с реорганизацией предприятия и сокращения

штатов; выплаты единовременных вознаграждений за выслугу

лет, по районным коэффициентам; оплата за время вынуж-

денного прогула; оплата отпусков обучающихся по вечерней

и заочной формам.

16

3. Стоимость продукции выдаваемой работникам предприятия

в качестве оплаты труда.

4. Суммы, начисленные за выполненную работу лицам, привле-

ченным для работы на предприятии по договорам с государ-

ственными организациями, как выданные этим лицам, так и

перечисленные государственным организациям; оплата труда

работников, не состоящих в штате предприятия, за выполне-

ние ими работ по заключенным договорам (включая договор

подряда), если расчеты за выполненную работу производят-

ся непосредственно самим предприятием, и другие выплаты,

включаемые в фонд оплаты труда, кроме выплат за счет при-

были, остающейся в распоряжении у предприятия, и других

целевых поступлений.

III. В состав элемента «Отчисления на социальные нужды» входят

обязательные отчисления по установленным законодательством

нормам единого социального налога (органам государственного со-

циального страхования, в Пенсионный фонд и фонды обязательного

медицинского страхования). Отчисления производятся в процент-

ном отношении к затратам на оплату труда работников, включаемых

в себестоимость продукции (работ, услуг) по элементу «Затраты на

оплату труда» (кроме тех видов оплаты, на которые страховые взно-

сы не начисляются).

IV. В элементе «Амортизация» отражается сумма амортизационных

отчислений на полное восстановление производственных фондов

и нематериальных активов, исчисленная в установленном законом

порядке, исходя из балансовой стоимости актива и действующих

норм амортизации. Предприятия, действующие на условиях аренды,

отражают амортизационные отчисления как по собственным, так

и по арендованным основным средствам.

V. К элементу «Прочие затраты» относятся налоги, сборы, платежи

за предельно допустимые сбросы (выбросы) загрязняющих веществ;

платежи по обязательному страхованию имущества предприятия,

платежи по кредитам банков; оплаты работ по сертификации про-

дукции; затраты на командировки; плата сторонним организациям

за несение пожарной и охранной службы; за подготовку и перепод-

готовку кадров; затраты на гарантийный ремонт и послегарантийное

обслуживание продукции; и другие расходы, не относящиеся к дру-

гим элементам затрат.

17

Стоит отметить, что эти пять элементов в точности совпадают

с группировкой затрат основного производства по элементам приве-

денного в разделе 1 настоящего издания. Это свидетельствует о том,

что данные бухгалтерского учета должны при выполнении требова-

ний ПБУ 10/99 удовлетворять требованиям управленческого аппа-

рата в определении характера и направления затрат организации при

производстве продукции выполнении работ, оказании услуг.

Также для целей управления в бухгалтерском учете организуется

учет расходов по статьям затрат. Перечень статей затрат устанавли-

вается организацией самостоятельно в зависимости от особенно-

стей, объема, номенклатуры производства и других персональных

факторов. Обычно организации, осуществляющие промышленную

деятельность, используют типовую группировку затрат, которая со-

держит следующие статьи:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты и услуги производ-

ственного характера сторонних организаций;

4) топливо и энергия на технологические цели;

5) заработная плата основных производственных рабочих;

6) отчисления на социальные нужды;

7) расходы на подготовку и освоение производства.

Итого цеховая себестоимость:

8) прочие производственные расходы;

9) общепроизводственные расходы.

Итого производственная себестоимость:

10)общехозяйственные расходы;

11) потери от брака.

Итого производственная себестоимость готовой продукции:

12) расходы на продажу.

Итого'коммерческая себестоимость.

Следует иметь в виду, что отраслевые группировки затрат по ста-

тьям калькуляции могут значительно отличаться от типовой. Так ор-

ганизации, занимающиеся, например, оказанием информационных

и консультационных услуг, могут не иметь в своей структуре такого

элемента затрат, как сырье и материалы. Если за основу взять 12 каль-

куляционных статей, указанных выше, то необходимо обратить вни-

мание на то, что после подсчета и суммирования определенного их

количества можно получить данные о неполной себестоимости про-

изводства, например: после суммирования с 1 по 9 статьи получаем

данные о цеховой себестоимости продукции. Такая оценка усеченной

себестоимости, т.е. калькуляции по прямым статьям затрат, предпо-

18

лагает применение на практике системы д ирект-костинг, т.е. раз-

деление общих расходов по признаку взаимосвязи с производством

(на постоянные и переменные), которое дает возможность анализи-

ровать производственную программу без учета накладных — не влия-

ющих непосредственно на процесс изготовления конкретного вида

продукции расходов.

После увеличения цеховой себестоимости на величину общепро-

изводственных расходов получаем информацию о производственной

себестоимости, прибавив к которой общехозяйственные расходы,

получаем полную себестоимость готовой продукции.

2.2. Методы формирования

себестоимости продукции

Кроме большого количества типов себестоимости существует так-

же достаточно большая вариантность в методах ее формирования.

Так, планирование и учет затрат на производство и калькулиро-

вание фактической себестоимости продукции в зависимости от вида

продукции, ее сложности, типа и характера производства могут осу-

ществляться на основе нормативного, попроцессного, попередель-

ного и позаказного методов калькулирования, что предусмотрено

официальными документами.

Нормативный метод {стандарт-костинг). Такой метод учет за-

трат на производство и калькулирование себестоимости продукции

применяют, как правило, в отраслях обрабатывающей промышлен-

ности с массовым и серийным производством.

Сущность его заключается в следующем:

— отдельные виды затрат учитывают по текущим нормам, пред-

усмотренным нормативными калькуляциями;

— обособленно ведут учет (оперативный) отклонений фактиче-

ских затрат от текущих норм с указанием мест возникновения

отклонений, причин и виновников их образования;

— учитывают изменения, вносимые в текущие нормы затрат в ре-

зультате видения организационно-технических мероприятий,

и определяют влияние этих изменений на себестоимость про-

дукции.

При этом фактическая себестоимость продукции определяется

алгебраическим сложением суммы затрат по текущим нормам, вели-

чины отклонения от норм и величины изменения норм.

Фс = Нс+ °Н+ Ин ^И Фс = Нс" °Н - И,

где: Фс — фактическая себестоимость изделия;

19

Нс — нормативная себестоимость изделия;

Он — отклонения от норм (экономия или перерасход);

Ин — изменение норм (увеличение и уменьшение).

Попередельный метод. Он применим в том случае, если сырье и ма-

териалы проходят несколько законченных стадий обработки, и после

окончания каждой стадии получается не продукт, а полуфабрикат.

Полуфабрикаты могут быть использованы как в собственном про-

изводстве, так и реализованы на сторону. Затраты на остатки неза-

вершенного производства распределяют по плановой себестоимости

определенной стадии производственного процесса.

Попередельный метод характерен:

— для массовых производств, в которых готовая продукция про-

изводится путем обработки исходного сырья (заготовок) на

нескольких этапах (переделах, процессах), следующих по-

следовательно друг за другом. При этом часть продукции про-

ходит все предусмотренные этапы и реализуется в качестве

конечного продукта переработки. Другие части могут пройти

только то или иное количество начальных этапов и будут реа-

лизованы в качестве промежуточных продуктов;

— для производства более или менее однородной продукции;

— в случае недлительного технологического цикла;

— при условии, что весь процесс производства может быть раз-

бит на постоянно повторяющиеся операции.

Попередельный метод учета затрат и калькулирования себестои-

мости продукции может быть:

— бесполуфабрикатным — контроль за движением полуфабри-

катов осуществляется бухгалтером оперативно в натуральных

величинах и без записи на счетах.

— полуфабрикатным — себестоимость рассчитывается по каждой

стадии производства изделия. Полуфабрикатный метод может

быть реализован как с использованием счета 21 «Полуфабри-

каты собственного производства», так и без применения этого

счета.

Попроцессный метод является разновидностью попередельного.

Планирование, учет затрат и калькулирование себестоимости продук-

ции ведется по производственному процессу в целом, без калькулиро-

вания себестоимости на каждой фазе производства. Сущность попро-

цессного метода заключается в том, что прямые и косвенные затраты

планируются и учитываются по статьям калькуляции на весь выпуск

продукции. В связи с этим среднюю себестоимость единицы продук-

ции (работы, услуги) определяют делением суммы всех затрат (в целом

по итогу по каждой статье) на количество готовой продукции.

20

Позаказный метод учета затрат на производство применяется в

индивидуальном и мелкосерийном производствах сложных изделий,

а также при производстве опытных, экспериментальных, ремонтных

и т.п. работах.

При позаказном методе объектом учета и калькулирования яв-

ляется отдельный производственный заказ, выдаваемый на заранее

определенное количество продукции (изделий). Фактическая себе-

стоимость изделий, изготовляемых по заказу, определяется после

его выполнения. Такой метод калькуляции применяется тогда, ког-

да продукция производится отдельными партиями или сериями или

когда она изготовляется в соответствии с техническими условиями

заказчиками. В целях регистрации различных производственных

затрат для учета незавершенного производства используют ведо-

мость калькуляции затрат по заказу и видам работ. Для каждого за-

каза заводится отдельная ведомость, в которой аккумулируются за-

траты по прямым материалам, прямому труду и заводским наклад-

ным расходам, относимым на этот заказ по мере его прохождения

через процесс производства. Фактическая себестоимость единицы

изделий или работ определяется после выполнения заказа путем де-

ления суммы затрат на количество изготовленной по этому заказу

продукции.

Позаказный способ применяется:

— при единичном или мелкосерийном производстве продукции

либо при выполнении работ (оказании услуг), особенно при условии,

что продукция, производимая по каждому заказу, если не уникальна,

то хотя бы существенно отличается от продукции других заказов;

— при производстве сложных и крупных продуктов (изделий);

— при производстве с длительным технологическим циклом.

Позаказная калькуляция широко используется производителя-

ми, работающими на основе заказов в таких сферах, как печатное

дело, авиационная промышленность, строительство, ремонт авто-

мобилей, профессиональные услуги.

2.3. Методика формирования

себестоимости продукции

Несмотря на многообразие вариантов методов и способов каль-

куляции себестоимости, наиважнейшем как для целей управления,

так и для определения финансового результата деятельности органи-

зации является вопрос признания расходов и отнесение суммовой их

составляющей в соответствии с экономическим направлением рас-

ходования.

21

Расходы согласно ПБУ 10/99 признаются в бухгалтерском учете

при наличии следующих условий:

— расход производится в соответствии с конкретным договором,

требованием законодательных и нормативных актов, обычая-

ми делового оборота;

— сумма расхода может быть определена;

— имеется уверенность в том, что в результате конкретной опера-

ции произойдет уменьшение экономических выгод организа-

ции. Уверенность в том, что в результате конкретной операции

произойдет уменьшение экономических выгод организации,

имеется в случае, когда организация передала актив либо от-

сутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организа-

цией, не исполнено хотя бы одно из названных условий, то в бухгал-

терском учете организации признается дебиторская задолженность,

не являющаяся расходом организации, за исключением случаев,

связанных с признанием вышеуказанной задолженности беспер-

спективной для взыскания в связи с просрочкой исковой давности

или других причин.

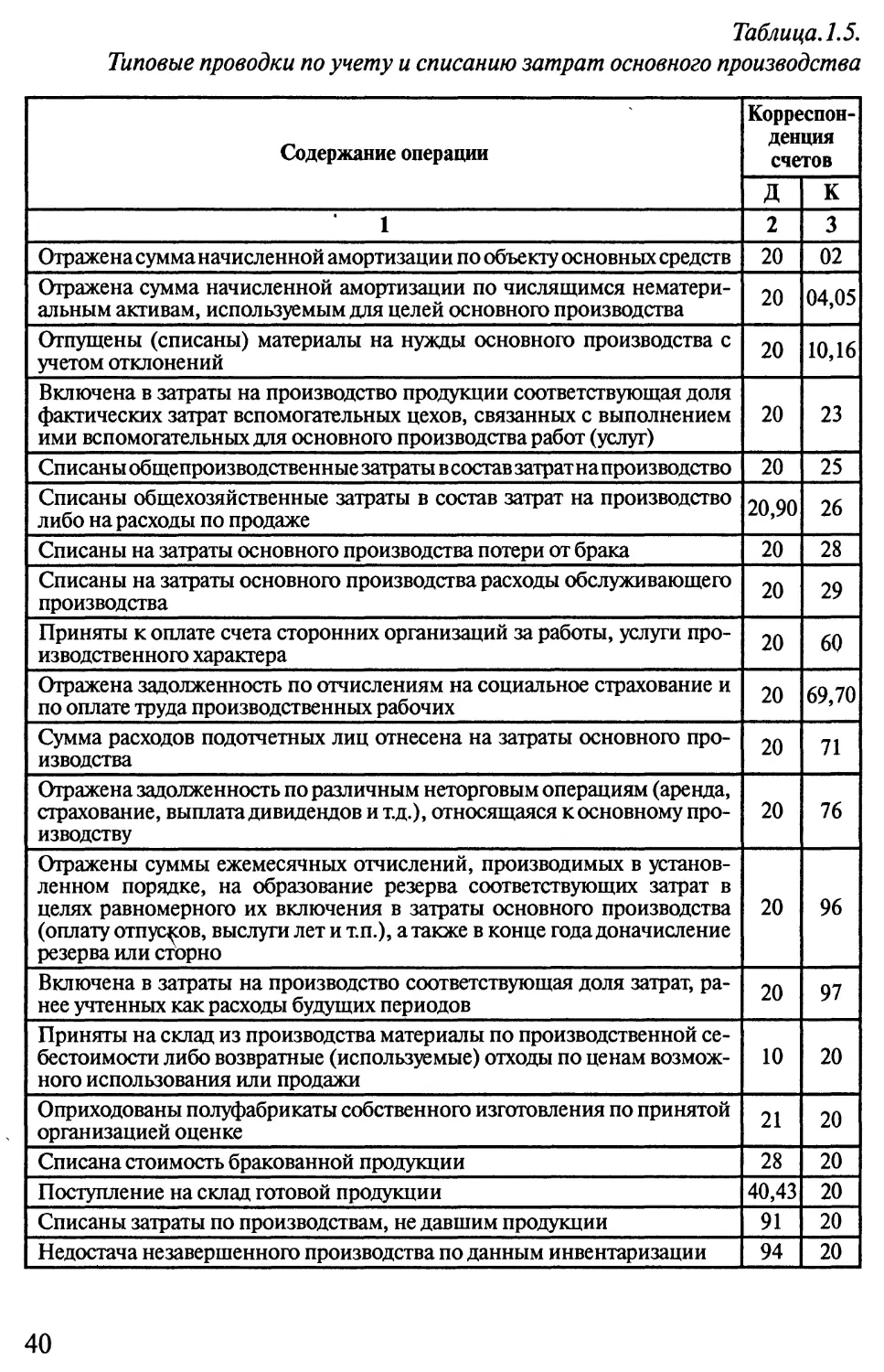

В соответствии с Планом счетов финансово-хозяйственной дея-

тельности предприятий, утвержденным Приказом Министерства фи-

нансов Российской Федерации от 31.10.2000 № 94н, формирование

информации о расходах по обычным видам деятельности (кроме

расходов на продажу) ведется на так называемых затратных счетах:

20 «Основное производство», 21 «Полуфабрикаты собственного

производства», 23 «Вспомогательные производства», 29 «Обслужи-

вающие производства и хозяйства», и распределительных счетах 25

«Общепроизводственные расходы», 26 «Общехозяйственные рас-

ходы», 28 «Потери от брака», которые также используются при орга-

низации ^соответствующего аналитического учета для группировки

расходов по статьям, местам возникновения и другим признакам ис-

ходя из особенностей деятельности, структуры, и производственной

программы организации.

Формирование себестоимости продукции организуется в разрезе

объектов калькулирования, т.е. в разрезе номенклатуры выпускае-

мой продукции. Инструктивной базой в данном случае служат от-

раслевые методические указания и рекомендации, а основными ме-

тодологическими проблемами являются:

— выбор объекта калькулирования;

— способ оценки незавершенного производства и готовой продук-

ции;

22

— метод учета затрат;

— порядок распределения косвенных расходов;

— способ формирования себестоимости (производственная либо

полная).

Условно процесс формирования в бухгалтерском учете инфор-

мации о себестоимости продукции можно разделить на несколько

этапов:

1. Группировка расходов на затратных счетах. При этом прямые

расходы, связанные непосредственно с выпуском продукции, вы-

полнением работ и оказанием услуг, которые можно отнести на

конкретную единицу готовой продукции, отражаются по дебету

счета 20 «Основное производство», а косвенные — предварительно

учитываются на счетах 25, 26, 28 для дальнейшего распределения

на счета основного производства пропорционально какому-либо

показателю, закрепленному в приказе об учетной политике пред-

приятия.

2. Определение себестоимости работ, услуг вспомогательных и об-

служивающих производств. Во вспомогательных производствах при-

меняют практически те же методы учета затрат на производство и

способы калькулирования производственной себестоимости про-

дукции, как и в основном производстве. При этом прямые расходы,

связанные непосредственно с выпуском продукции, выполнением

работ и оказанием услуг, которые можно отнести на конкретную

единицу готовой продукции после прохождения определенного

цикла обработки в цехах вспомогательного и обслуживающего про-

изводств, отражаются по дебету счета 20 «Основное производство».

Неподдающиеся непосредственному списанию затраты этих участ-

ков распределяются на счета учета: прямых расходов основного про-

изводства (счет 20), готовой продукции (счета 40 «Выпуск продукции

(работ, услуг)», 43 «Готовая продукция»), продаж (счет 90) пропорцио-

нально установленному учетной политикой показателю.

3. Распределение затрат на обслуживание производства и управле-

ние. При этом косвенные расходы, учитываемые на счетах 25, 26 со-

гласно описанной выше методике, распределяются на счета основ-

ного производства. В соответствии с действующими нормативны-

ми документами на счетах учета затрат может формироваться либо

полная фактическая себестоимость продукции, либо фактическая

производственная себестоимость. Выбор того или иного метода яв-

ляется элементом учетной политики предприятия. Однако вне зави-

симости от избранного метода формирования себестоимости в бух-

галтерском учете в конце отчетного периода затраты, собранные

23

на счете 25, распределяются на счета 20 «Основное производство»,

23 «Вспомогательные производства». Аналогично распределяются

затраты, учитываемые на счете 26 «Общехозяйственные расходы»

при формировании на калькуляционных счетах полной фактической

себестоимости. В том случае, если учетной политикой установлено,

что общехозяйственные расходы списываются непосредственно на

счета продаж, то на счетах учета затрат формируется фактическая

производственная (т.е. неполная) себестоимость продукции.

4. Определение потерь от брака и включение их в себестоимость про-

изведенной продукции. При этом стоимость неисправимого брака,

уменьшенная на:

— стоимость забракованной продукции по цене возможного ис-

пользования;

— суммы, подлежащие удержанию с виновников брака;

— суммы, подлежащие удержанию с поставщиков за поставку

недоброкачественных материалов и полуфабрикатов, в ре-

зультате использования которых был допущен брак, и т.д.

и составляет статью расходов — потери от брака, которые относят-

ся в затраты на производство, и распределяется между всеми изде-

лиями.

5. Определение себестоимости незавершенного производства основ-

ного производства и выпущенной продукции. При этом скалькулиро-

ванные и отнесенные на соответствующие виды продукции затраты

распределяются между незавершенным производством и готовой

продукцией. Данные о фактической сумме затрат незавершенного

производства определяются одним из четырех методов, закреплен-

ных учетной политикой предприятия на основе инвентаризацион-

ных данных либо данных внутрицехового учета.

Согласно п. 64 Положения по ведению бухгалтерского учета, не-

завершенное производство может отражаться в бухгалтерском ба-

лансе:

— по фактической производственной себестоимости;

— по нормативной (плановой) производственной себестоимо-

сти;

— по прямым статьям затрат;

— по стоимости сырья, материалов и полуфабрикатов.

При этом стоимость производственной программы (выпущенной

продукции) определяется по правилам бухгалтерского учета как сум-

марные затраты основного производства за отчетный период с уче-

том абсолютного изменения остатка незавершенного производства

относительно начала этого периода без учета возвратных отходов.

24

В общем случае расчет фактической производственной себе-

стоимости всей товарной продукции организации осуществляется

по формуле:

ФС = НЗПнм + Зфакт - ВО — НЗПкм,

где: ФС — фактическая производственная себестоимость выпущен-

ной продукции;

НЗПнм(км) — стоимость незавершенного производства на нача-

ло месяца (конец месяца);

Зфакт — фактические затраты на производство продукции за ме-

сяц;

ВО — стоимость возвратных отходов.

Под возвратными отходами производства понимаются: остатки

сырья, материалов, полуфабрикатов, теплоносителей и других видов

материальных ресурсов, образовавшиеся в процессе производства

продукции (работ, услуг), утратившие полностью или частично по-

требительские качества исходного ресурса (химические или физиче-

ские свойства) и в силу этого используемые с повышенными затра-

тами (понижением выхода продукции) или вовсе не используемые

по прямому назначению.

Не относятся к возвратным отходам остатки материальных ресур-

сов, которые в соответствии с установленной технологией передают-

ся в другие цеха, подразделения в качестве полноценного материала

для производства других видов продукции (работ, услуг).

После обобщения полученной информации о движении и сто-

имости готовой продукции составляются расчеты (калькуляции)

фактической производственной себестоимости единицы продукции

и всего выпуска за отчетный период.

6. Определение расходов на продажу готовой продукции (коммерче-

ских расходов). Учет таких затрат ведется на счете 44 «Расходы на про-

дажу». При этом расходы, связанные с коммерческим продвижением

товарной продукции, подлежат ежемесячному списанию (полностью

либо частично) на счета учета реализации продукции (работ, услуг) и

в совокупности с определенной полной фактической себестоимостью

готовой продукции составляют ее коммерческую себестоимость. При

частичном списании подлежат распределению расходы на упаковку

и транспортировку (между отдельными видами отгруженной про-

дукции и проданной продукции исходя из их веса, объема, производ-

ственной себестоимости или другим соответствующим показателям).

Более подробно основные моменты методики учета затрат на про-

изводство и калькулирования себестоимости произведенной про-

дукции будут рассмотрены ниже.

25

2.3.1. Учет прямых затрат на производство

и распределение их по элементам

и объектам калькулирования

Все прямые затраты можно разделить на затраты основного,

вспомогательного и обслуживающего производства. Соответственно

их учет ведется на счетах 20 «Основное производство», 23 «Вспо-

могательные производства» и 29 «Обслуживающие производства и

хозяйства».

Продукцию могут выпускать как основные, так и вспомогатель-

ные производства (так называемый «выпуск на сторону»). Поэтому

прямые затраты собираются как по основному производству, так

и по вспомогательному, т.е. на счетах 20 «Основное производство» и

23 «Вспомогательные производства».

ОСНОВНОЕ ПРОИЗВОДСТВО

По дебету счета 20 «Основное производство» отражаются пря-

мые расходы, связанные непосредственно с выпуском продукции,

выполнением работ и оказанием услуг. Аналитический учет прямых

затрат на производство ведется

— по объектам учета затрат, к которым относятся:

• единица продукции или ее вид,

• полуфабрикат,

• объект строительства,

• вид работ или услуг и т.п.,

которые, как правило, могут быть измерены в количествен-

ном и стоимостном выражении, а также могут быть отделены

от других таких же объектов и самостоятельно проданы или

переданы;

— по экономическим элементам затрат, к которым относятся:

материальные затраты; затраты на оплату труда; отчисления

на социальные нужды; амортизация; прочие затраты.

Одновременно с учетом затрат по объектам и по элементам в ор-

ганизации осуществляется последовательное калькулирование себе-

стоимости продукции. Начинается этот процесс обычно с учета полу-

ченных и израсходованных производством материальных ресурсов.

Учет материальных затрат

Следует отметить, что для организации правильного учета и кон-

троля за наличием и движением запасов на складах, в цехах, а так-

же для выполнения операций по оценке запасов при их выбытии

необходимо организовать учет этих запасов наряду с карточками в

оборотных количественно-суммовых ведомостях. Для этого матери-

26

ально-ответственное лицо составляет и представляет в бухгалтерию

материальный отчет, форма которого устанавливается отраслевыми

нормативными документами или самой организацией. В вышеука-

занном отчете отражаются количественные данные о тех ресурсах,

по котором в отчетном месяце было движение (приход либо расход).

Аналитический количественный и суммовой их учет осуществляет-

ся бухгалтерией в оборотных количественно-суммовых ведомостях

учета наличия и движения материалов, составляемых на основании

данных материальных отчетов и карточек. Напомним, что посту-

пление ТМЦ в производство со складов оформляется следующими

документами: «Лимитно-заборная карта» форма М-8, «Требование-

накладная» форма М-11, которые служат подтверждением получе-

ния ценностей материально-ответственным лицом на производстве.

Дальнейшее внутрицеховое движение материалов, а именно списа-

ние их на затраты основного производства в привязке к определен-

ному калькуляционному объекту, оформляется с помощью актов или

накладных в соответствии с текущими нормам, предусмотренным

технологическими картами, сметами, расчетами и отклонениям от

указанных норм.

Следует оговориться, что возникающие отклонения в общем слу-

чае должны быть рассмотрены экономическими или технологиче-

скими службами, либо для внесения корректив в нормативные сме-

ты в случаях стабильного недоиспользования материалов, либо для

выявления и устранения причин отклонений в случаях перерасхода

(брак, халатность и т.д.).

Организация может применять при списании материалов на про-

изводство продукции (работ, услуг) следующие методы их оценки:

по средней себестоимости; по себестоимости каждой единицы; по се-

бестоимости первых по времени приобретений материалов (ФИФО);

по себестоимости последних по времени приобретений материалов

(ЛИФО).

Выбор метода списания материалов на производство зависит

от применяемого метода оценки материалов, числящихся в остатке.

Порядок применения указанных методов общеизвестен и на страни-

цах настоящего издания не приводится.

Поясним некоторые практические вопросы учета поступления

и расходования материалов на примере.

Пример 1

Механический цех ООО «Техника» выпускает два наименования про-

дукции — коптильные и жарочные шкафы. Согласно технологическим

нормам, на производство единицы продукции расходуется:

27

1. Коптильный шкаф:

— железо листовое 1мм— 15,3 кв. м;

— уголок 40x40— 42,4 п/м;

— швеллер — 14,3 п/м;

— пакетник — 4 шт.;

2. Жарочный шкаф:

— железо листовое 1мм — 5,7 кв. м;

— уголок 40 x 40 — 21,6п/м;

— швеллер — 2,3 п/м;

— пакетник — 4 шт.;

— мармид — 2шт.

За январь месяц выпущено (передано на склад готовой продукции по

накладной унифицированной формы № MX-18, утвержденной поста-

новлением Госкомстата России от 09.08.99 № 66) 15 жарочных и 8

коптильных шкафов. При этом получено с материального склада

— железо листовое 1мм — 100,0 кв. м на сумму 10000руб.;

— уголок 40x40 — 300,0 п/м на сумму 30000руб.;

— швеллер — 500,0 п/м на сумму 70000руб.;

— пакетник — 80 шт. на сумму 3000руб.;

— мармид — 15 шт. на сумму 8000руб.

Приведем фрагмент материального отчета за январь начальника

механического цеха ООО «Техника» Пронягина В.М.

Таблица 1.1

ООО «Техника»

Материальный отчет за январь 2005 х.

начальника механического цеха Пронягина В.М.

№ строки Наименование запасов сЗ 1 На начало месяца Поступило Израсхо- довано* На конец месяца

кол. сумма кол. сумма кол. сумма кол. сумма

1 железо^ листовое кв. м. 150,8 100,0 207,9 42,9

2 уголок 40x40 пог. м. 450,2 300,0 663,2 87

3 швеллер пог. м 315,2 500,0 148,9 666,3

4 пакетник шт. 51 80 92 39

5 мармид шт. 20 15 30 5

6 Ит. д.

* В данном примере расход материала за январь строго соответствует раз-

работанным на предприятии технологическим нормам.

28

В графах «сумма», после утверждения материального отчета, бух-

галтерия просчитывает и проставляет суммовые значения прихода,

расхода и остатков материалов в соответствии с методом, установ-

ленным в приказе об учетной политике. На основании данных матери-

ального отчета бухгалтерией составляется количественно-суммовая

оборотно-сальдовая ведомость по движению и остаткам материаль-

ных ценностей, находящихся в подотчете начальника цеха Пронягина

В.М.. Напомним, что такая ведомость включает в себя информацию

обо всех ценностях, проходивших через материально-ответственное

лицо, а не только о тех, по которым в отчетном периоде было движе-

ние. Приведем фрагмент такой ведомости (см. табл. 1.2).

В общем случае поступление материалов со склада в производ-

ственные цеха оформляется проводкой — Д-т 20 «Основное произ-

водство» К-т 10 «Материалы».

На практике же с точки зрения автора для целей более точного

стоимостного и количественного учета материальных затрат произ-

водства как основного, так и незавершенного есть необходимость

в открытии некоего промежуточного счета, на котором предвари-

тельно учитываются сырье и материалы, отпущенные в цеха, и с ко-

торого они впоследствии списываются либо по нормативам согласно

количеству и ассортименту выпущенной готовой продукции, либо

по фактическому их расходованию. В примере 1, рассмотренном

выше, таким счетом является счет 20/мех., который позволяет от-

следить наличие и движение материальных ценностей по цеху путем

составления ведомости количественно-суммового учета, итоговые

аналитические данные которой должны совпадать с синтетическими

оборотами по этому специально открываемому счету. При этом по

дебету счета 20/мех. отражается, как уже говорилось ранее, поступле-

ние материалов в производство, а по кредиту их выбытие в дебет

общего калькуляционного счета 20 «Основное производство» в раз-

мере себестоимости израсходованных на выпуск готовой продукции

материальных ценностей. Это дает возможность:

1. Определять на уровне синтетики и аналитики остатки сырья и

материалов незавершенного производства — (дебет счета 20/

мех. на конец месяца), что обычно является основополагаю-

щим фактором в вопросе определения общей стоимости всей

«незавершенки», которая непосредственно влияет на полную

себестоимость произведенной за месяц продукции.

2. Вести на уровне синтетики и аналитики внутрицеховой учет, что

невозможно без открытия промежуточного счета, так как обо-

роты по счету 20 «Основное производство» характеризуют ито-

говые показатели по всем, а не только материальным затратам.

29

Таблица 1.2

Оборотно-сальдовая ведомость за январь 2005 г.

по счету 20/мех.

М. О. Л. — начальник механического цеха Пронягин В.М.

Наименование Ен. изм. Сальдо на начало месяца Дебет Кредит* Сальдо на конец месяца

кол. сумма кол. сумма кол. сумма кол. сумма

Железо листовое кв. м. 150,8 14500,00 100,0 10000,00 207,9 20309,20 42,9 4190,80

Уголок 40 х 40 пог. м. 450,2 44000,00 300,0 30000,00 663,2 65418,29 87 8581,71

Швеллер пог. м 315,2 35000,00 500,0 70000,00 148,9 19178,72 666,3 85821,28

Пакетник шт. 51 1500,00 80 3000,00 92 3160,31 39 1339,69

Мармид шт. 20 9500,00 15 8000,00 30 15000,00 5 2500,00

Кабель пог. м 30 1000,00 30 1000,00

Уголок 50 х 50 пог. м 15 1700,00 15 1700,00

Ит.д.

Итого 107200,00 121000,00 123066,52 105133,48

* Себестоимость списываемых материалов в данном случае определена по методу средней цены.

Иногда внутрицеховой учет можно организовать подобно склад-

скому, с использованием отдельного субсчета к счету 10. При этом по

аналогии с описанной выше методикой в дебет счета основного произ-

водства будет списываться стоимость только тех материалов, которые

пошли на выполнение производственной программы. Материалы же,

не прошедшие полной стадии обработки, будут числиться в остатках

на соответствующем субсчете счета 10 и составлять как бы сырьевую

(материальную) долю незавершенного производства.

Вопрос оценки незавершенного производства, который является

основополагающим с точки зрения формирования производствен-

ной себестоимости выпускаемой продукции как в бухгалтерском,

так и налоговом учетах, более подробно будет освещен в специально

посвященном этому разделе.

А пока, касаясь учета материальных затрат, предложим несколько

схем их отнесения на себестоимость выпускаемой товарной продук-

ции, предполагая, что остатки незавершенного производства нами

определены.

Однако все вышесказанное и проиллюстрированное примером

допускается к практическому использованию при условии, что пред-

Схема 1. Без использования специального счета внутрицехового учета

31

Схема 2. С использованием специального счета внутрицехового учета

приятие выпускает один вид продукции. Если же это не так, то не-

обходимо все затраты производства (в данном случае материальные)

распределить по объектам учета, как того требуют нормативные до-

кументы и здравый смысл при решении задачи формирования се-

бестоимости каждой отдельной единицы из всей номенклатуры вы-

пускаемой продукции.

Распределение материальных затрат по объектам учета возможно

производить на основе нормативного их использования с учетом от-

клонений, либо прямым отнесением на выпуск конкретной единицы

производимых изделий. Проиллюстрируем, как это можно сделать

на практике, используя исходные данные и условия примера 1.

Пример 2

Для того чтобы распределить материальные затраты по объектам

калькулирования, используя нормативный метод, необходимо иметь

количественные данные о всей выпущенной (сданной на склад) готовой

продукции и, используя нормативы расходования материалов на каж-

дую единицу продукции с учетом отклонений от этих нормативов, про-

32

извести количественно-суммовое распределение всех затрат. Сделать

это можно на основе материального отчета, представленного в при-

мере 1, следующим образом: (см. табл. 1.3).

Напомним, что в представленном выше материальном отчете дан-

ные количественногоучета заполняются материально-ответственным

лицом на основании накладных, требований, лимитно-заборных карт,

актов на списание материалов, а также данных предыдущего отче-

та, а суммовые оценки производятся после проверки правильности всех

количественных показателей работниками бухгалтерии. Итоговые

данные графы «израсходовано» с разбивкой по видам выпускаемой про-

дукции впоследствии могут использоваться при заполнении Ведомости

№ 12 «Затраты по цеху», которая ведется но каждому производствен-

ному подразделению в отдельности (см. табл. 1.4).

Материальные затраты являются самостоятельным экономиче-

ским элементом расходов основного производства, поэтому даль-

нейшего распределения и ведения дополнительной аналитики в бух-

галтерских регистрах не требуется.

Расходы на оплату труда рабочих производственной сферы по мере

их начисления включаются в себестоимость продукции и отражают-

ся на счетах учета затрат основного (вспомогательного, обслужива-

ющих) производств. При этом в расчет принимаются все начисления

согласно принятым организацией системам и формам оплаты труда,

начисленной основным штатным и нештатным производственным

рабочим, выполняющим технологические операции основного про-

изводства, в том числе оплаты труда, начисленной по договорам

гражданско-правового характера, и суммы выплат стимулирующего

характера, связанные с режимом работы и условиями труда.

При резервировании организацией средств на оплату отпусков

работников, выплату вознаграждения за выслугу лет, а также пре-

мий в себестоимость продукции, по статье расходы на оплату труда

равномерно в течение отчетного периода включаются вышепере-

численные отчисления в резервы предстоящих платежей. При этом

фактические расходы, на которые был ранее образован резерв, уже

не будут формировать себестоимость выпускаемой продукции. Они

лишь уменьшат общую сумму резервов, накопленных в кредите счета

96 «Резервы предстоящих расходов» в корреспонденции со счетом 70

«Расчеты с персоналом по оплате труда».

Расходы на оплату труда, как самостоятельный элемент затрат,

при формировании себестоимости конкретного вида готовой про-

дукции подлежит распределению по производственным подразделе-

ниям организации, а внутри подразделений — по каждому виду вы-

пущенных в отчетном периоде изделий. Такое распределение затрат

33

Таблица 1.3

ООО «Техника»

Материальный отчет за январь 2005 г.

начальника механического цеха Пронягина В.М.

№ Наименование запасов Ен. изм. На начало месяца Поступило Израсходовано* На конец месяца

кол. сумма кол. сумма 1. Коптильный шкаф 2. Жарочный шкаф

кол. сумма кол. сумма кол. сумма

1 железо листовое кв. м. 150,8 14500,00 100,0 10000,00 122,4 11956,94 85,5 8352,26 42,9 4190,80

2 уголок 40 х 40 п/м 450,2 44000,00 300,0 30000,00 339,2 33458,81 324 31959,48 87 8581,71

3 швеллер п/м 315,2 35000,00 500,0 70000,00 114,4 14735,03 34,5 4443,69 666,3 85821,28

4 пакетник шт. 51 1500,00 80 3000,00 32 1099,24 60 2061,07 39 1339,69

5 мармид шт. 20 9500,00 15 8000,00 30 15000,00 5 2500,00

6 Ит. д.

- -

Итого 104500,00 121000,00 61250,02 61816,50 102433,48

* В данном примере расход материала за январь строго соответствует разработанным на предприятии техноло-

гическим нормативам.

Таблица 1.4.

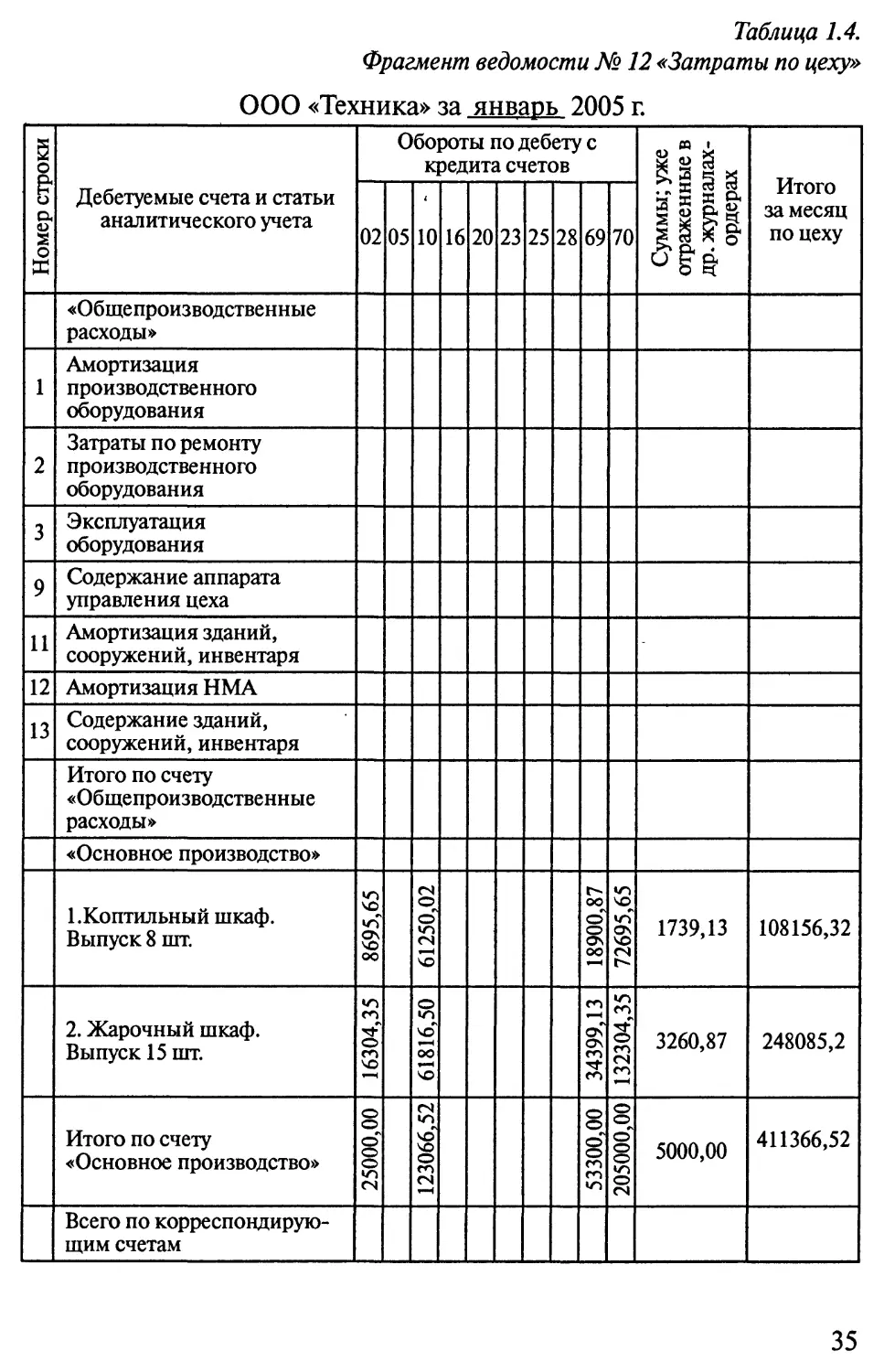

Фрагмент ведомости № 12 «Затраты по цеху»

ООО «Техника» за январь 2005 г.

| Номер строки | Дебетуемые счета и статьи аналитического учета Обороты по дебету с кредита счетов Суммы; уже отраженные в др. журналах- ордерах Итого за месяц по цеху

02 05 10 16 20 23 25 28 69 70

«Общепроизводственные расходы»

1 Амортизация производственного оборудования

2 Затраты по ремонту производственного оборудования

3 Эксплуатация оборудования

9 Содержание аппарата управления цеха

И Амортизация зданий, сооружений, инвентаря

12 Амортизация НМА

13 Содержание зданий, сооружений, инвентаря

Итого по счету «Общепроизводственные расходы»

«Основное производство»

1.Коптильный шкаф. Выпуск 8 шт. | 8695,65 | | 61250,02 | | 18900,87 | | 72695,65 | 1739,13 108156,32

2. Жарочный шкаф. Выпуск 15 шт. I 16304,35 | | 61816,50 | | 34399,13 | | 132304,35| 3260,87 248085,2

Итого по счету «Основное производство» | 25000,00 | | 123066,521 | 53300,00 | | 205000,001 5000,00 411366,52

Всего по корреспондирую- щим счетам

35

на оплату труда по объектам учета возможно производить прямым их

отнесением на конкретный вид готовой продукции на основе нор-

мативных положений предприятия по оплате труда с учетом откло-

нений от них (сдельная, сдельно-премиальная форма оплаты), либо

путем отнесения всего фонда заработной платы на произведенную

продукцию (окладная, повременная форма оплаты). На практике

такое распределение можно отразить в ведомости № 12 «Затраты

по цеху», предварительно произведя все расчеты, касающиеся рас-

пределения начисленных сумм оплаты труда на конечные изделия в

соответствующих разработочных таблицах. Если такое прямое рас-

пределение невозможно (в случаях начисления отпускных, премий,

вознаграждений и т. д.), то тогда оставшиеся суммы начисленной

по всем основаниям оплаты труда, относящейся на себестоимость

основного производства, распределяются между готовыми изделия-

ми пропорционально их выпуску. Следует заметить, что вопрос от-

несения сумм начисленной заработной платы основных производ-

ственных рабочих по объектам калькулирования является важным

еще и с точки зрения дальнейшего учета накладных расходов, так

как последние зачастую распределяются пропорционально именно

показателю начисленных сумм заработной платы основных произ-

водственных рабочих.

Отчисления на социальные нужды формируются в виде единого

социального налога (взноса), начисляемого на фонд оплаты труда

основного производства и зачисляемого в соответствии с главой 24

НК РФ в государственные внебюджетные фонды — Пенсионный

фонд, Фонд социального страхования, Фонд обязательного меди-

цинского страхования. Обычно эти затраты напрямую связаны

с расходами на оплату труда, поэтому их учет в себестоимости и рас-

пределение по ассортиментным видам продукции можно прово-

дить в связке с учетом и распределением затрат на оплату труда.

Проиллюстрируем, как это можно сделать на примере заполнения

ведомости № 12 «Затраты по цеху», воспользовавшись данными

примера 1. Сразу же оговоримся, что эта ведомость служит также для

распределения общепроизводственных расходов на затраты основ-

ного производства, о которых речь пойдет ниже.

ПримерЗ

Фонд оплаты труда работников механического цеха ООО «Техника»

за январь 2005 года составил 205 000 рублей. Причем выпуск продук-

ции составил: коптильные шкафы — 8 штук и жарочные шкафы —

15 штук. Согласно принятому на предприятии положению по оплате

труда работники цеха находятся как на сдельной, так и на окладной

форме оплаты труда. По сдельной форме начислено за коптильные шка-

36

фы 56 000 рублей, за жарочные шкафы 101 000 рублей. Остальная за-

работная плата 205 000 — 56 000 - 101 000 = 48 000 рублей начислена

по окладной форме.

1. Распределим остаток заработной платы, который невозможно

прямо отнести на коптильные или жарочные шкафы:

• 48 000/(8 + 15) х 8 = 16 695,65рублей на коптильные шкафы,

• 48 000/(8 + 15) х 15 = 31304,35рублей на жарочные шкафы.

2. Рассчитаем долю заработной платы, отнесенной:

• на коптильные шкафы 16 695,65+56 000 = 72 695,65руб.,

• на жарочные шкафы 31304,35+101 000 = 132 304,35руб.

3. Рассчитаем сумму ЕСН в разрезе готовой продукции:

• на коптильные шкафы 72 695,65х26% = 18 900,87руб.,

• на жарочные шкафы 132 304,35x26% = 47100,35руб.

Амортизационные отчисления участвуют в формировании себе-

стоимости продукции в размере, определяемом на основе стоимо-

сти амортизируемых активов (основных средств, нематериальных

активов), срока их полезного использования и принятых органи-

зацией способов начисления амортизации. Как и во всех предыду-

щих случаях, в формировании затрат основного производства уча-

ствуют только те отчисления, которые относятся к активам непо-

средственно эксплуатирующимся в цехах основного производства.

Распределение затрат по объектам учета производятся прямым их

отнесением на конкретный вид готовой продукции исходя из учас-

тия амортизируемых активов в производстве того или иного изделия.

Если это невозможно из-за технологических особенностей построе-

ния производственного процесса, то, как и в случае с распределе-

нием заработной платы, можно воспользоваться пропорцией между

выпуском конкретного наименования продукции и всей цеховой

производственной программой отчетного периода.

Пример 4

Амортизационные отчисления по основным средствам механиче-

ского цеха ООО «Техника» за январь 2003 года составил 25 000 рублей.

Причем выпуск продукции составил: коптильные шкафы — 8 штук

и жарочные шкафы — 15 штук. Согласно технологическому процессу

все амортизируемое имущество участвует в производстве обоих видов

выпущенной продукции.

Распределим сумму амортизационных отчислений на коптильные