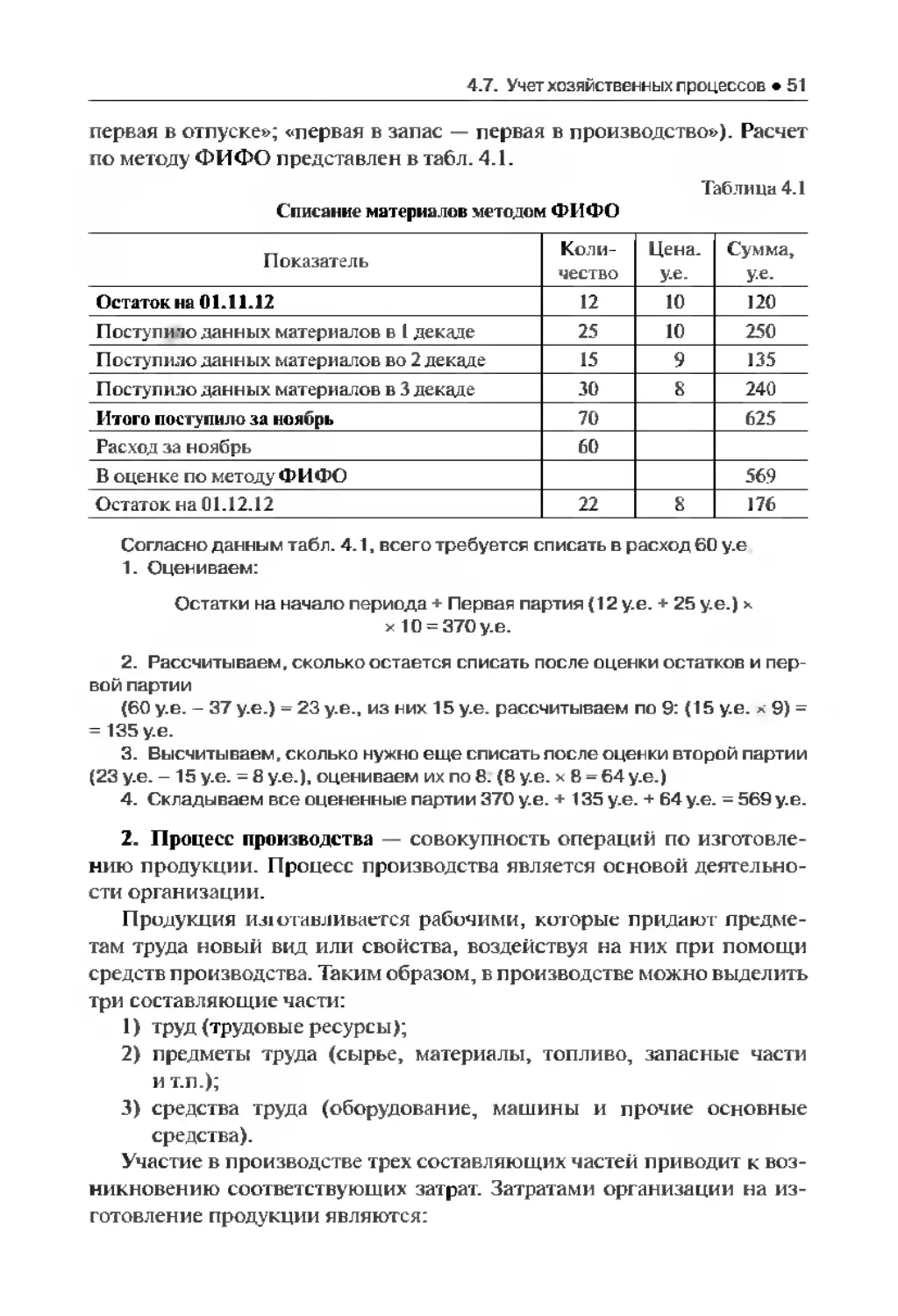

/

Автор: Сполгина Л.А.

Теги: бухгалтерия бухгалтерский учет учет финансы

ISBN: 978-5-406-02983-1

Год: 2015

Текст

БАКАЛАВРИАТ

Л.А. Саполгина

БУХГАЛТЕРСКИЙ УЧЕТ

И АНАЛИЗ КРАТКИЙ КУРС

Рекомендовано VMO вузов России

по образованию в области финансов,

учета и мировой экономики

в качестве учебного посебия для студентов,

обучающихся по направлению «Экономика»,

специальность (профиль подготовки)

«Бухгалтерский учет, анализ и аудит»

КНОРУС • МОСКВА • 2015

Knorusl

электронные версии книг

БАКАЛАВРИАТ

Л.А. Саполгина

БУХГАЛТЕРСКИЙ УЧЕТ

И АНАЛИЗ КРАТКИЙ КУРС

Рекомендовано VMO вузов России

по образованию в области финансов,

учета и мировой экономики

в качестве учебного посебия для студентов,

обучающихся по направлению «Экономика»,

специальность (профиль подготовки)

«Бухгалтерский учет, анализ и аудит»

КНОРУС • МОСКВА • 2015

Knorusl

электронные версии книг

УДК 657.1(075.8)

ББК 65.052я73

€19

Рецензенты:

В.Г. Гетьман, заведующий кафедрой бухгалтерского учета Финансового универ-

ситета при Правительстве РФ. д-р экон наук, проф ,

О. А. Рыбалко, заведующая кафедрой бухгалтерского учета и аудита Пермской го-

сударственной сельскохозяйственной академии им. Д Н Прянишникова, каид.

экон наук, дои.,

Е.Б. Аликина, заведующая кафедрой экономики Пермского государственного

педагогического университета, канд экон наук, дои

Сатюлгмна Л. А.

С19 Бухгалтерский учет и анализ. Краткий курс: учебное пособие /Л.А. Са-

полгина. — М. КНОРУС, 2015. — 152 с. — (Бакалавриат).

ISBN 978-5-406-02983-1

Кратко и доступно изложены основные общетеоретические сведения по теории

бухгалтерского учета и экономического анализа. На конкретных примерах рас-

сматриваются приемы ведения бухгалтерского учета и экономического анализа,

показана методика проведения практических занятий Учебное пособие позволит

быстро получить основные знания по предмету, а также качественно подготовиться

к зачету и экзамену.

Соответствует действующему Федеральному государственному образователь-

ному стандарту высшего образования нового поколения.

Для направления подготовки бакалавров специальности «Экономика*. профиль

«Бухгалтерский yarn, анализ и аудит*

УДК 657-1(075.8)

ББК65.052я73

Саполгина Людмила Александровна

БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ. КРАТКИЙ КУРС

Сертификат соответствия Ns РОСС RL АЕ51 И 16509 от 18 062013

117218.

Тел 8-495-741-46-28

E-mail oflice@knorus ni http //www.knorus ni

ISBN 978-5-406-02983-1

© Саполгина Л A.. 2015

© ООО «Издательство «КноРус», 2015

ОГЛАВЛЕНИЕ

Введение . . .... 5

Тема 1. Общая характеристика бухгалтерского учета

1.1. Понятие хозяйственного учета и его виды.................. 7

1.2. Бухгалтерский учет: возникновение, развитие и его

современная роль в управлении экономикой организации . 9

1.3. Принципы бухгалтерского учета, его предмет, метод

и объекты .... .16

Тема 2. Бухгалтерские документы............................... 24

2.1. Понятие о бухгалтерских документах, их классификация. ... 24

2.2. Реквизиты бухгалтерских документов..................... 27

2.3. Понятие документооборота. Хранение документов . . 29

Тема 3. Бухгалтерский баланс.................................... 31

3.1 П снятие бухгалтерского баланса и его содержание 31

3.2. Изменения бухгалтерского баланса под влиянием

хозяйственных операций................................... 3S

Тема 4. Система счетов бухгалтерского учета 37

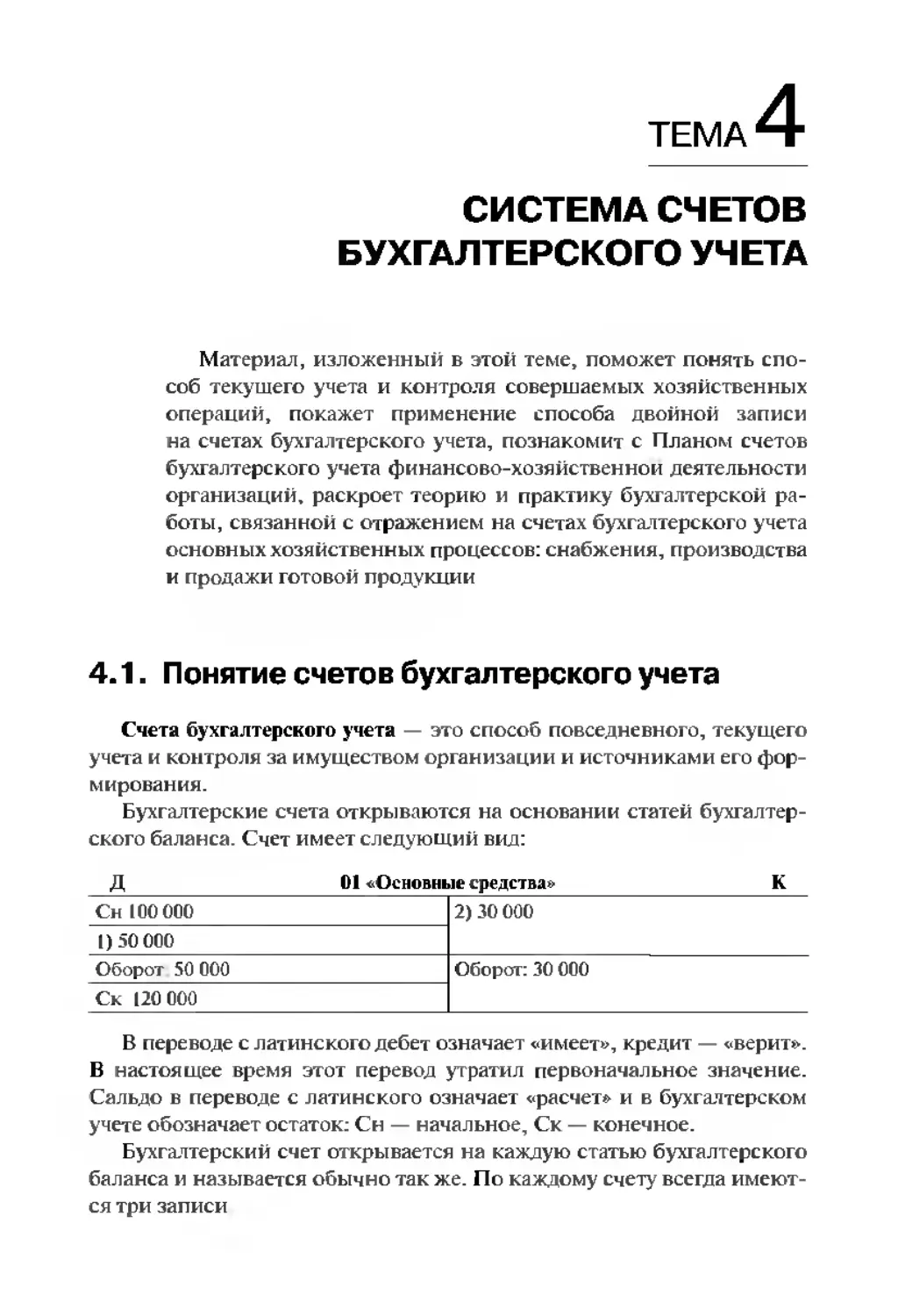

4.1 . Понятие счетов бухгалтерского учета. 37

4.2 Виды счетов............................................ 38

4.3 Двойная запись на счетах............................... 40

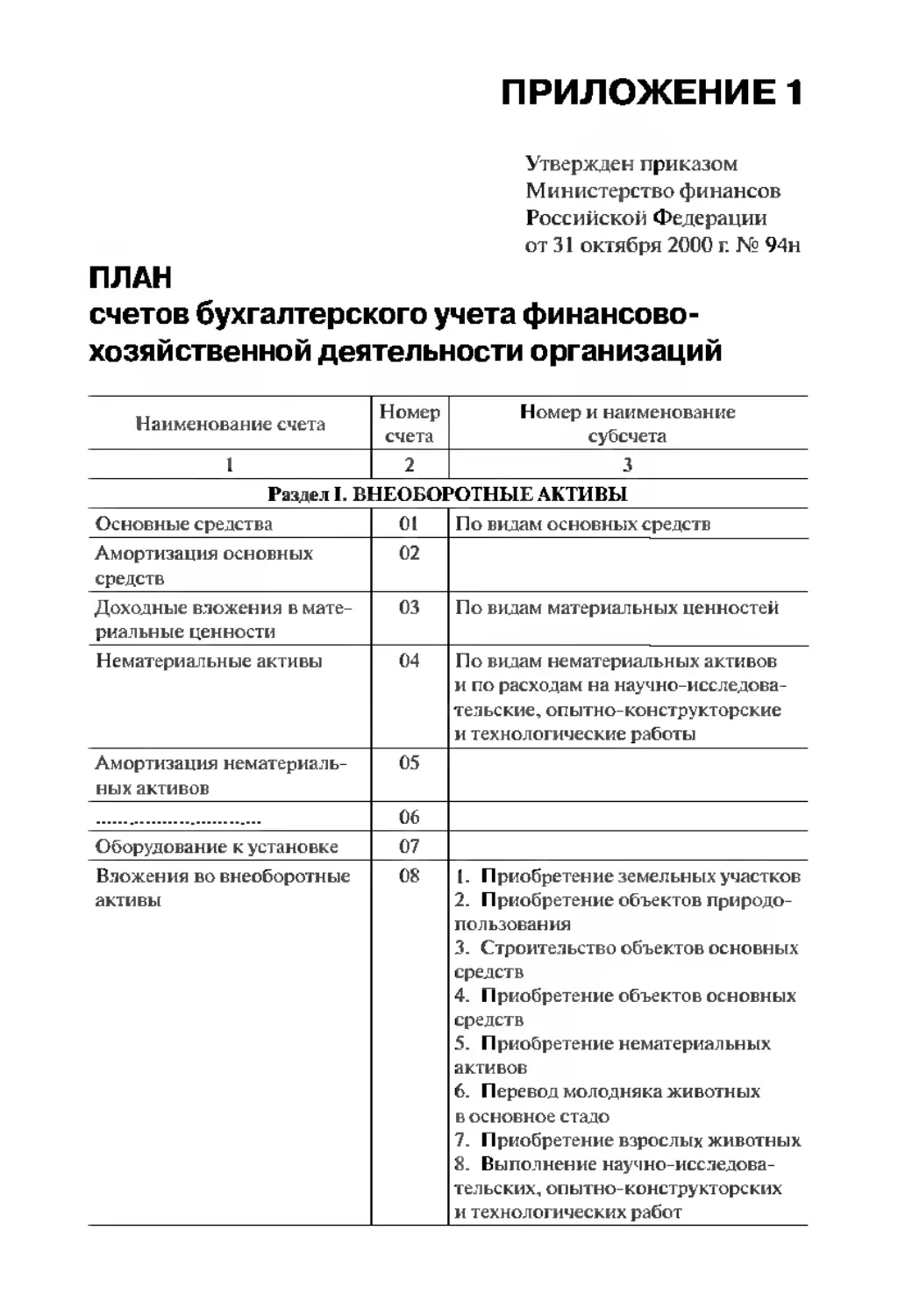

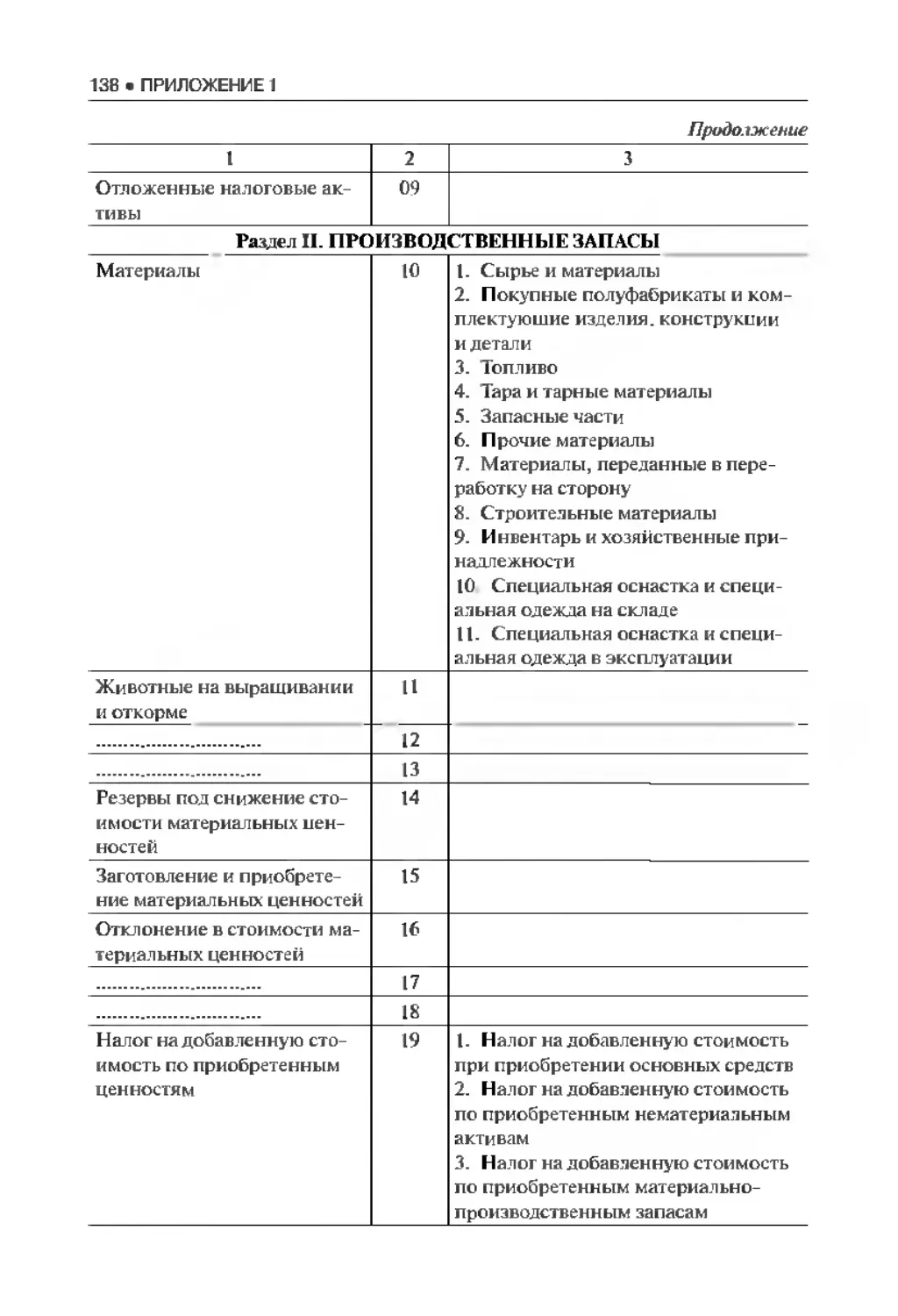

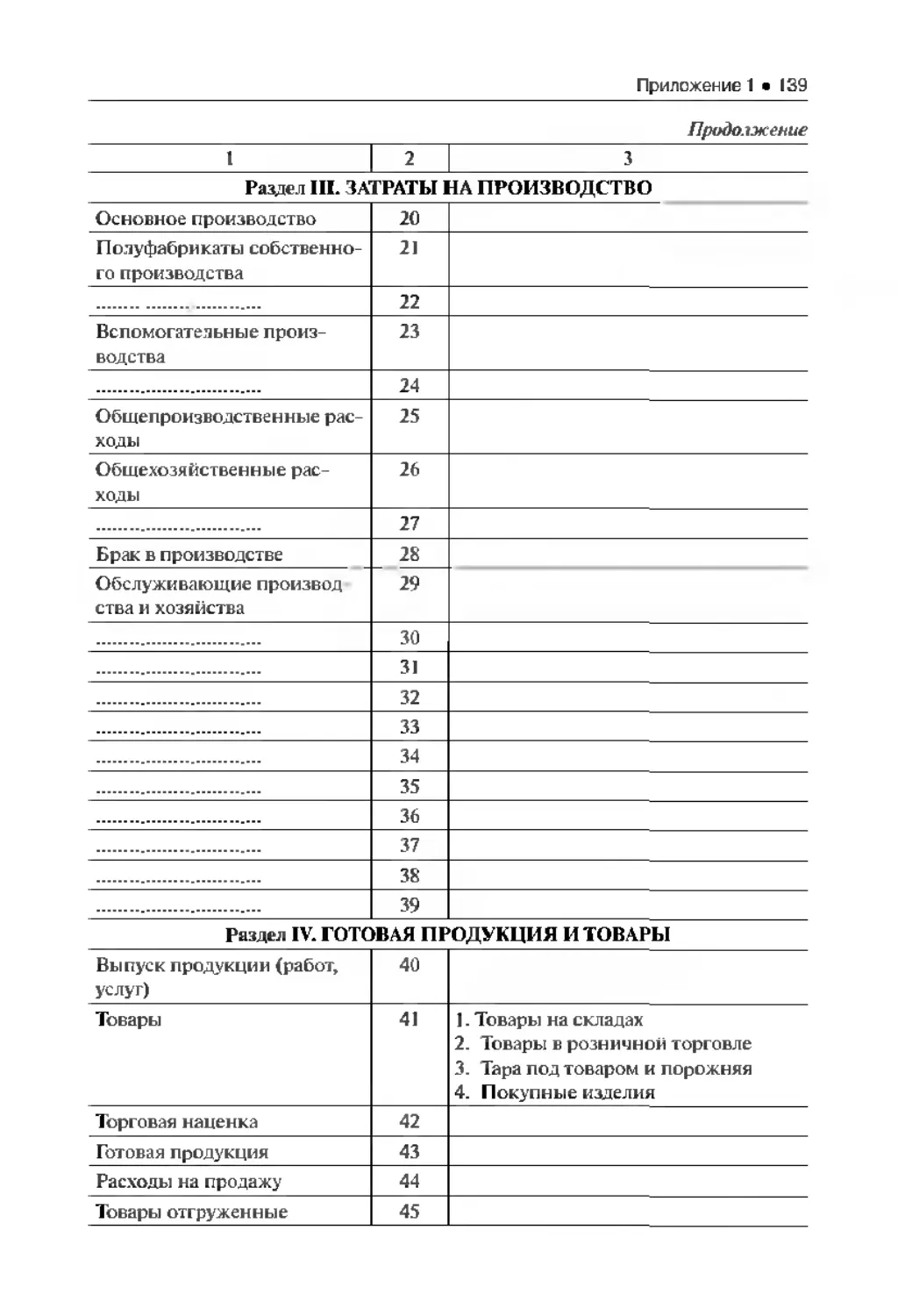

4.4 План счетов бухгалтерского учета 41

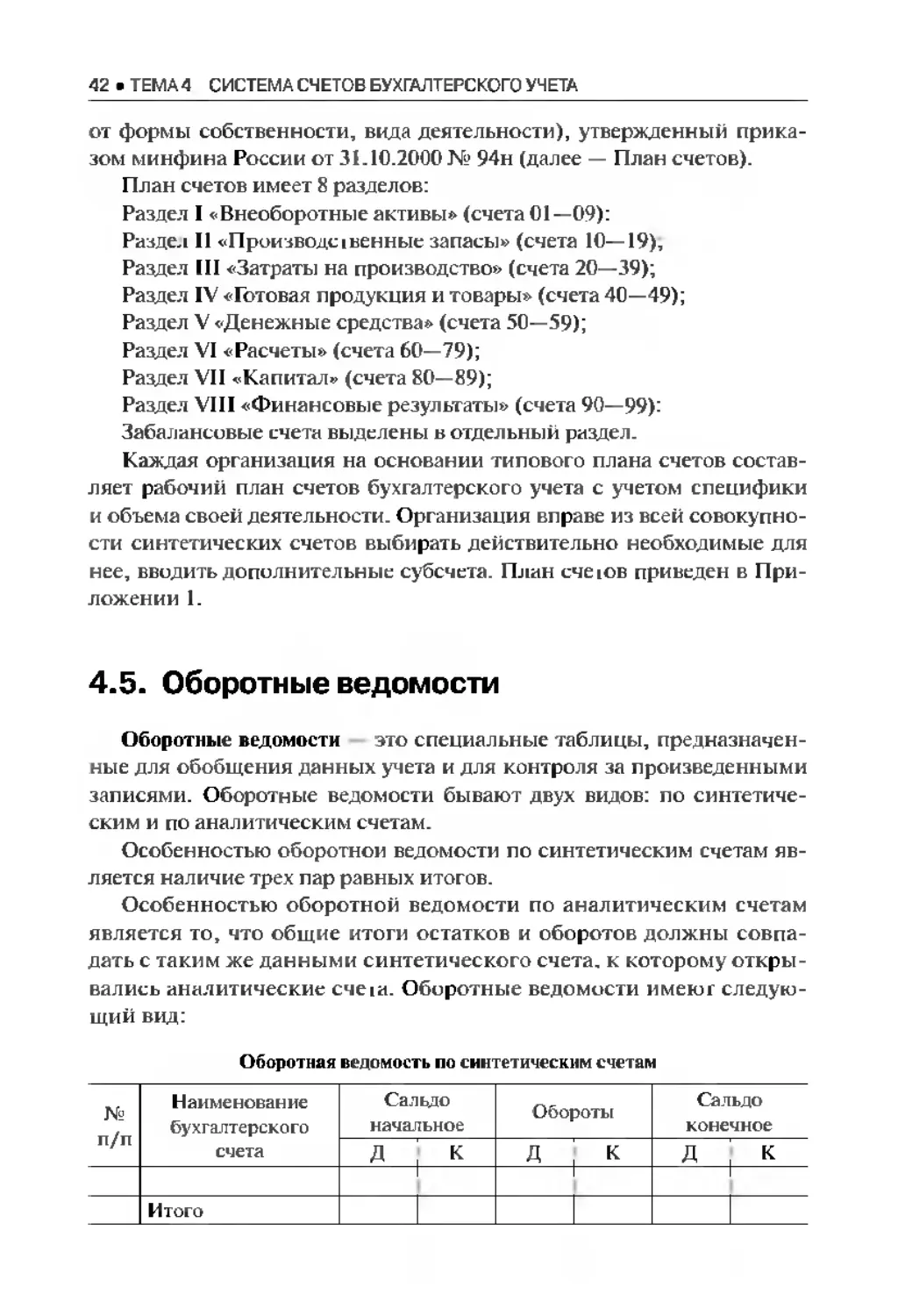

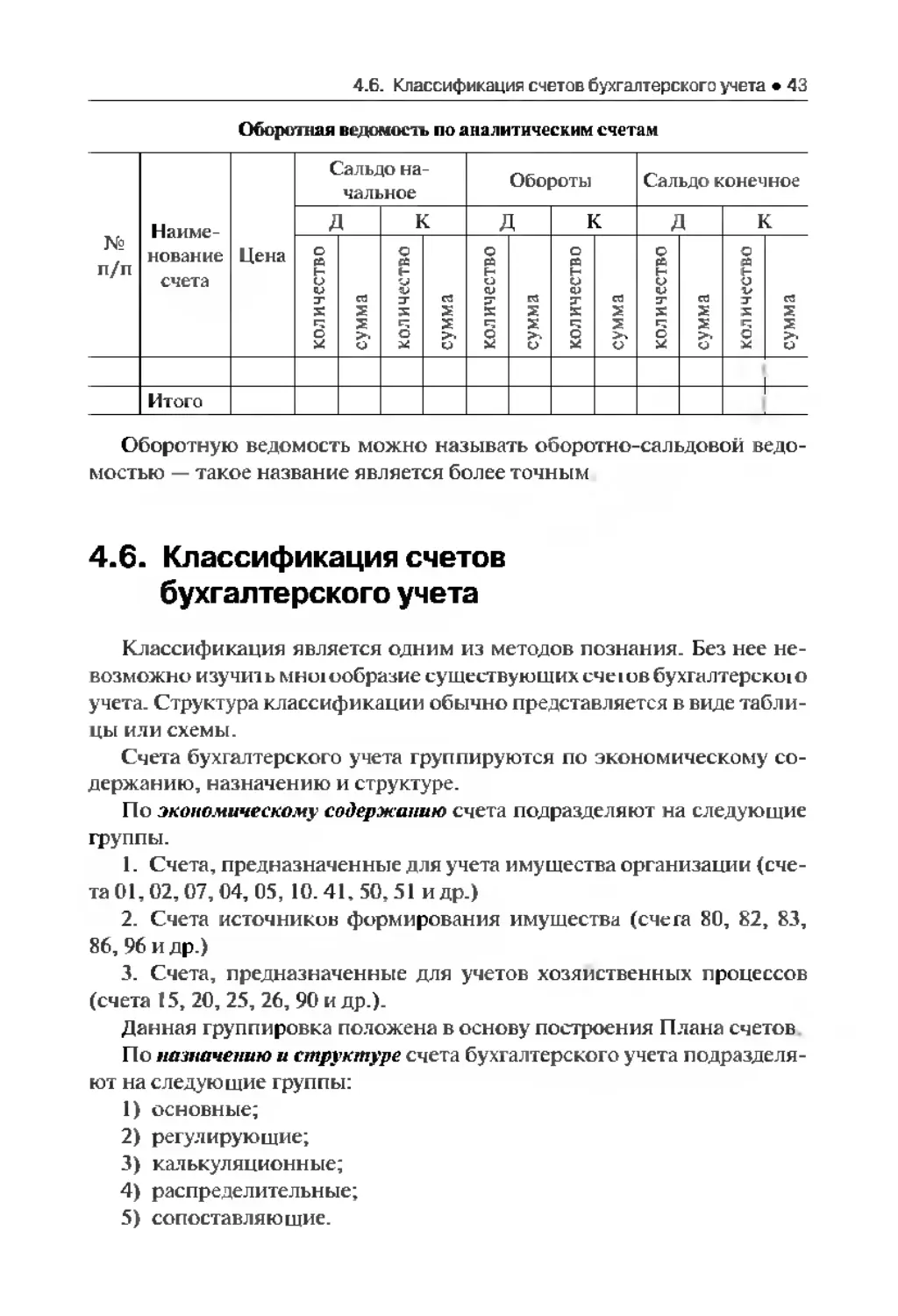

4.5 Оборотные ведомости.................................... 42

4.6 Классификация счетов бухгалтерского учета 43

4.7 . Учет хозяйственных процессов . 47

Тема 5. Регистры, формы бухгалтерского учета, учетная политика

организации..................................................... 60

5.1. Понятие регистров бухгалтерского учета

Способы исправления ошибок .... .60

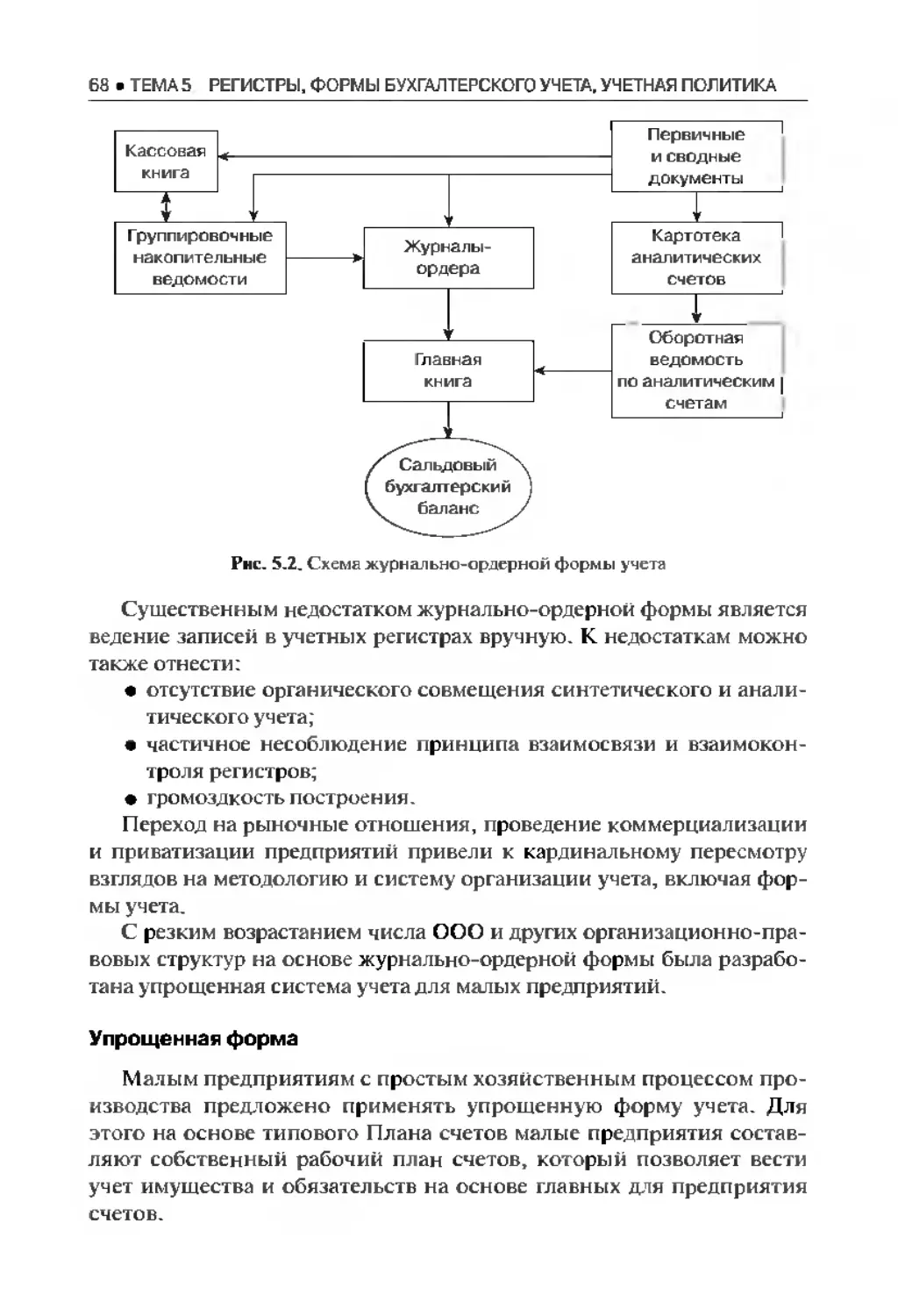

5.2. Формы бухгалтерского учета. . ... 62

5.3. Учетная политика организации . ... . . . 71

Тема 6. Сущность, задачи и содержание экономического анализа.

его роль в системе управления организацией ... 74

6.1. Предмет, метод, виды экономического анализа............. 74

6.2. Информационное обеспечение экономического анализа.......... 86

4• ОГЛАВЛЕНИЕ

Контрольные тесты ..... 91

Тест№ I. . .91

Тест№2. ... .96

Тест№3. 101

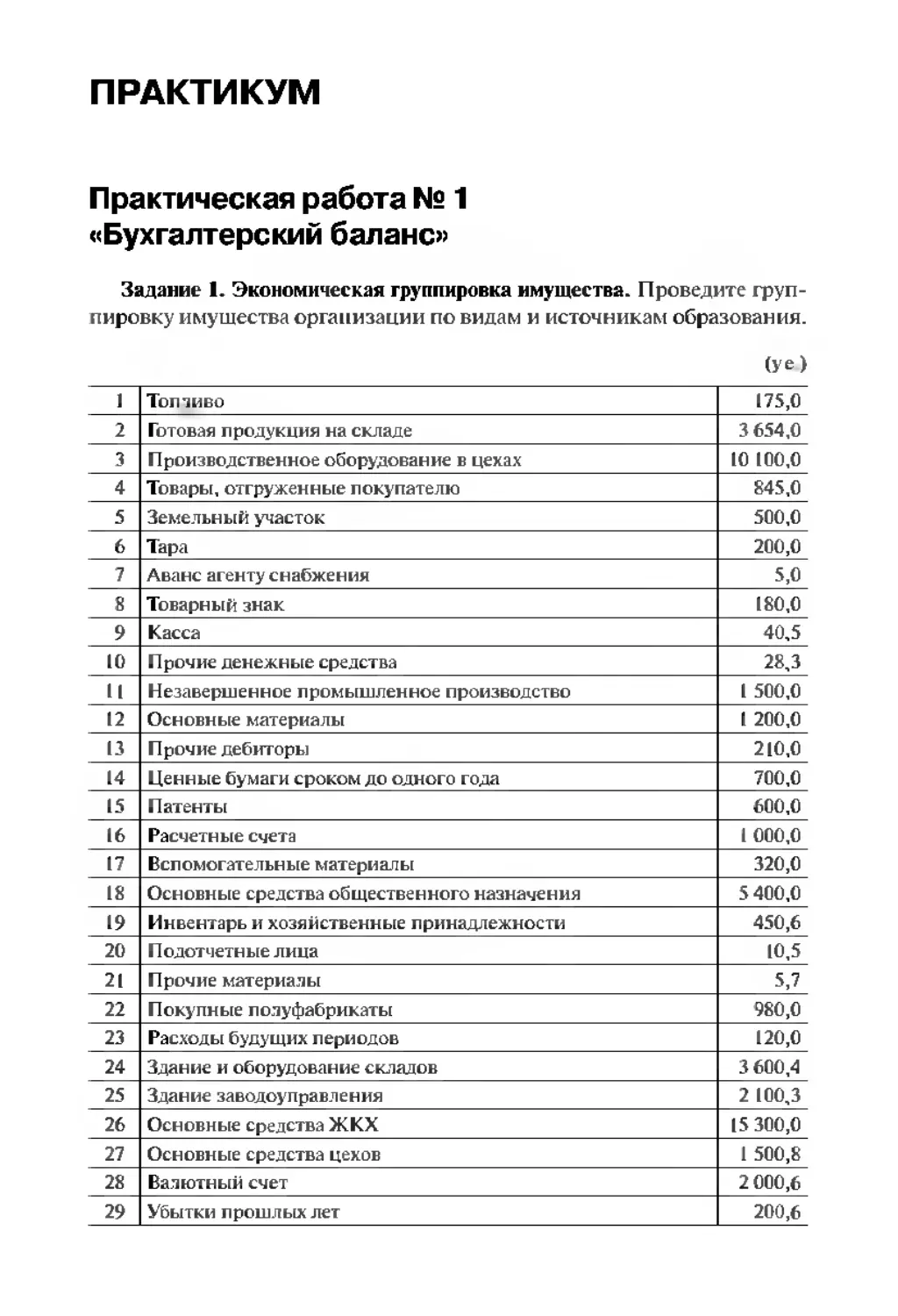

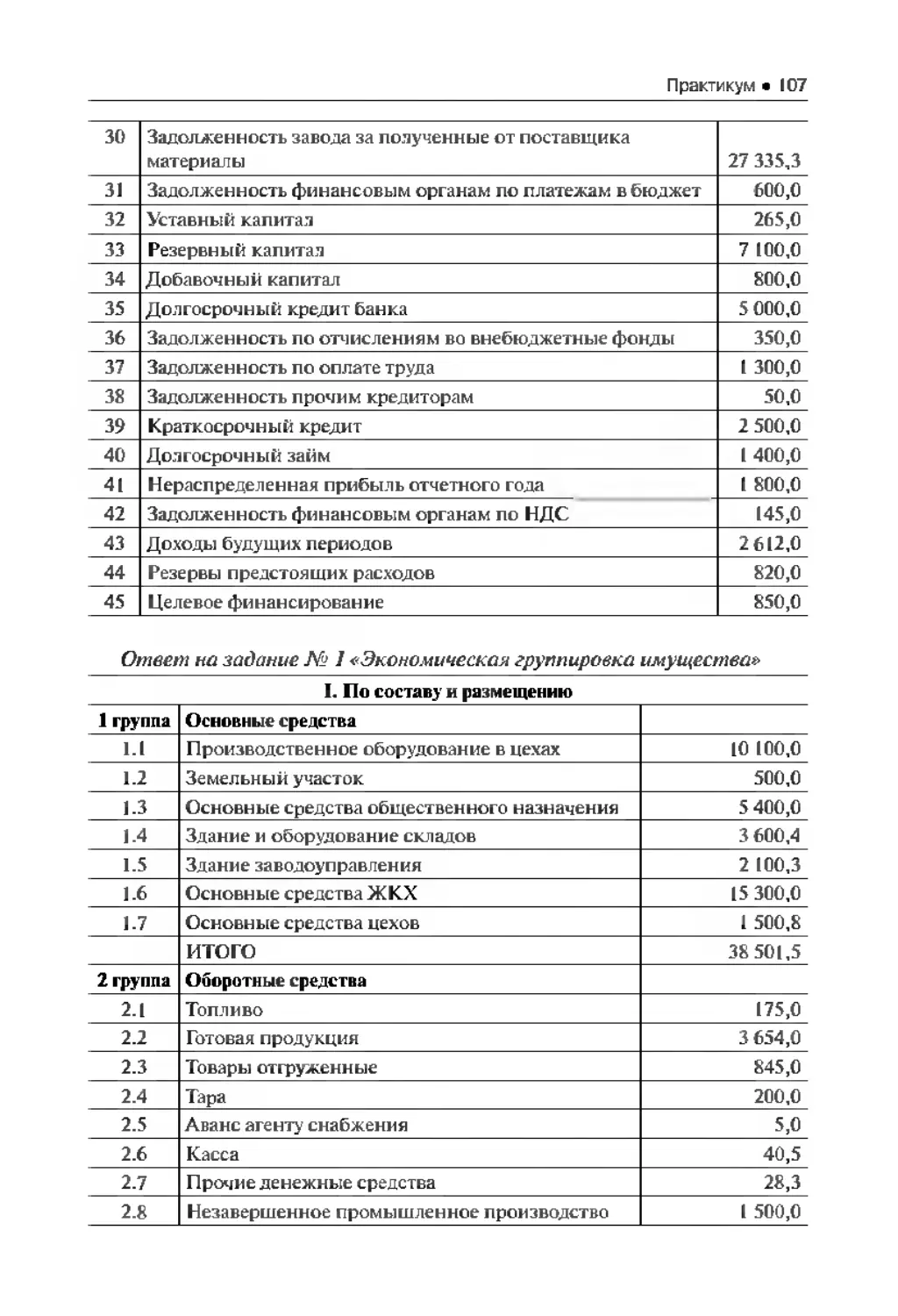

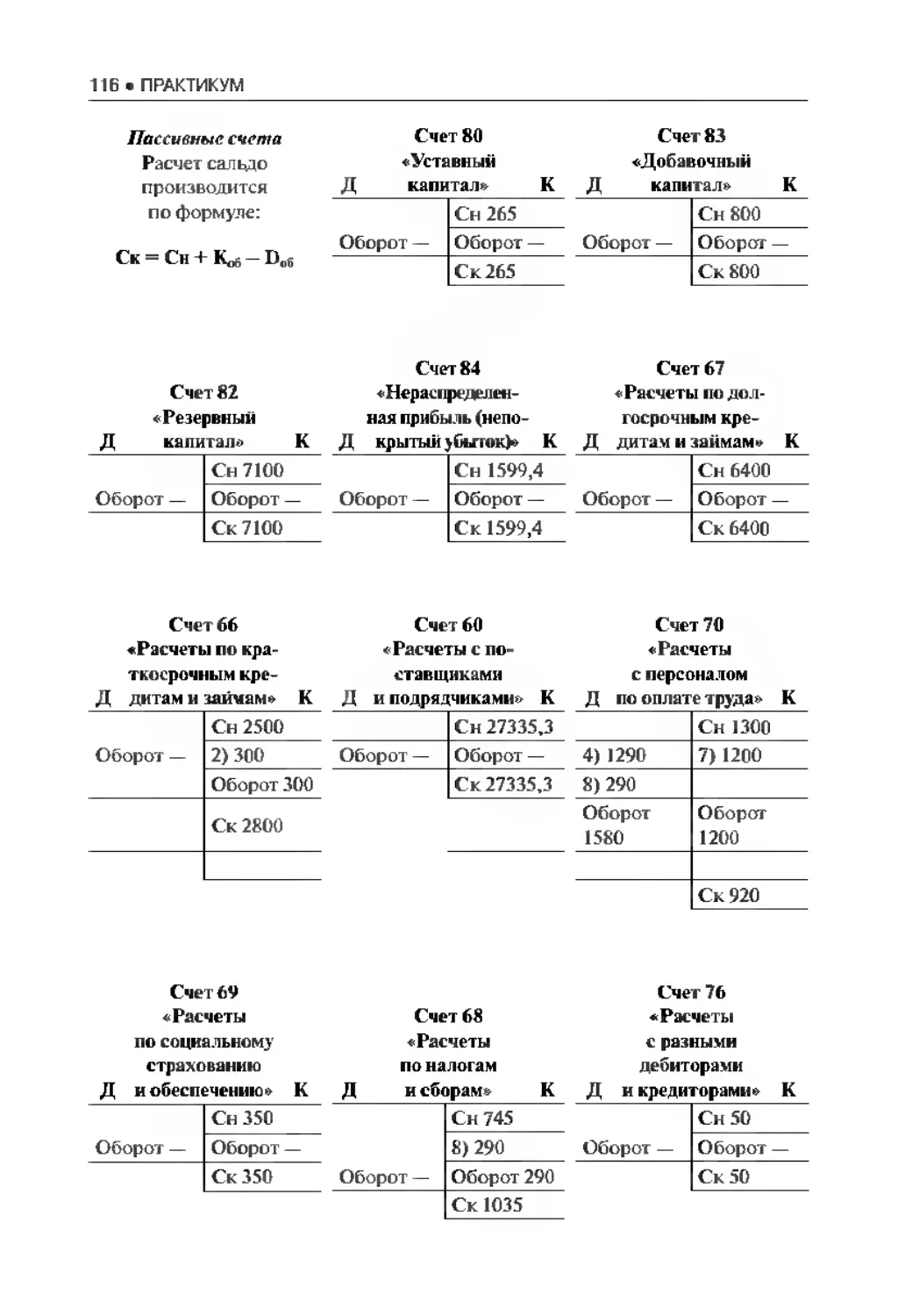

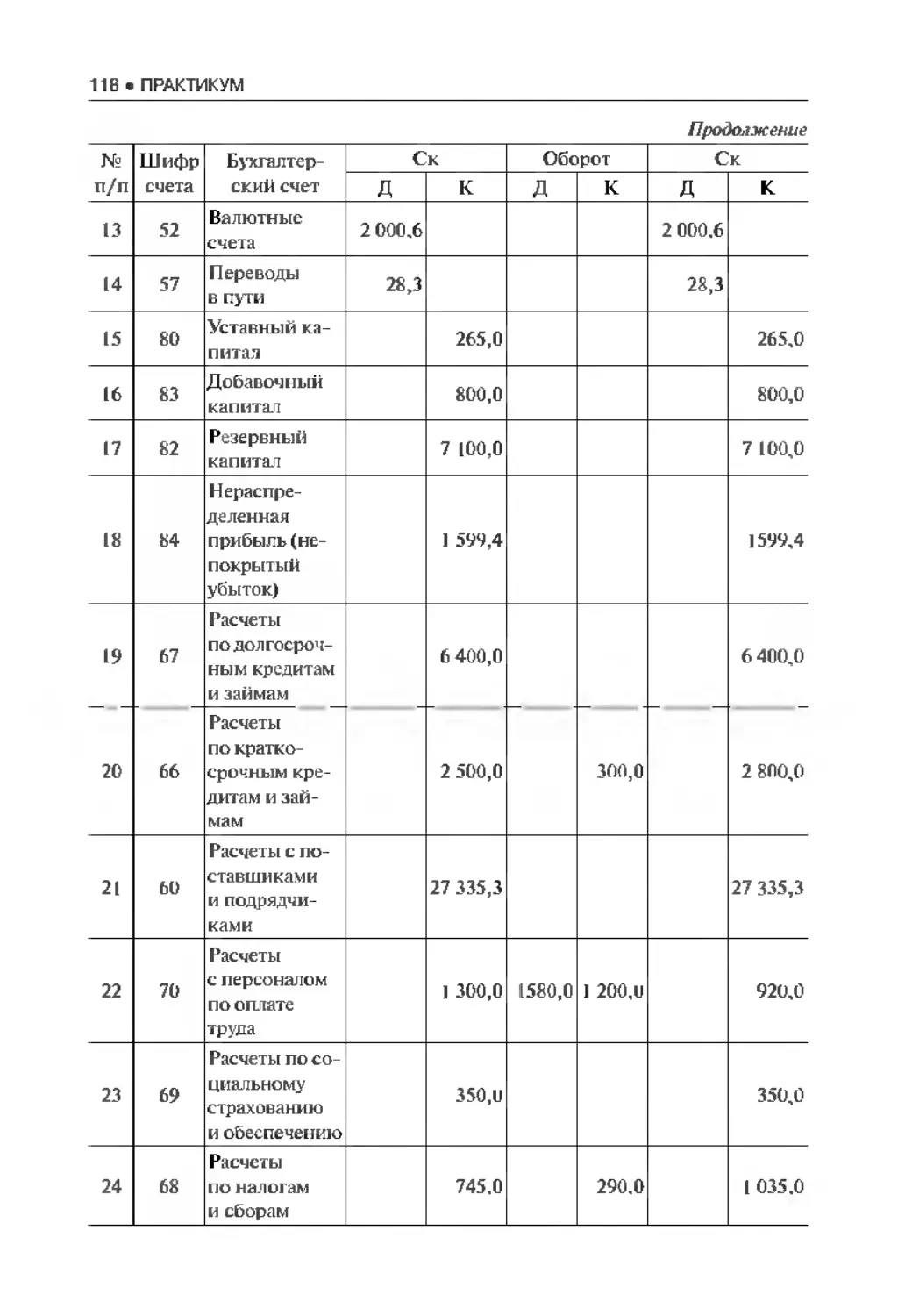

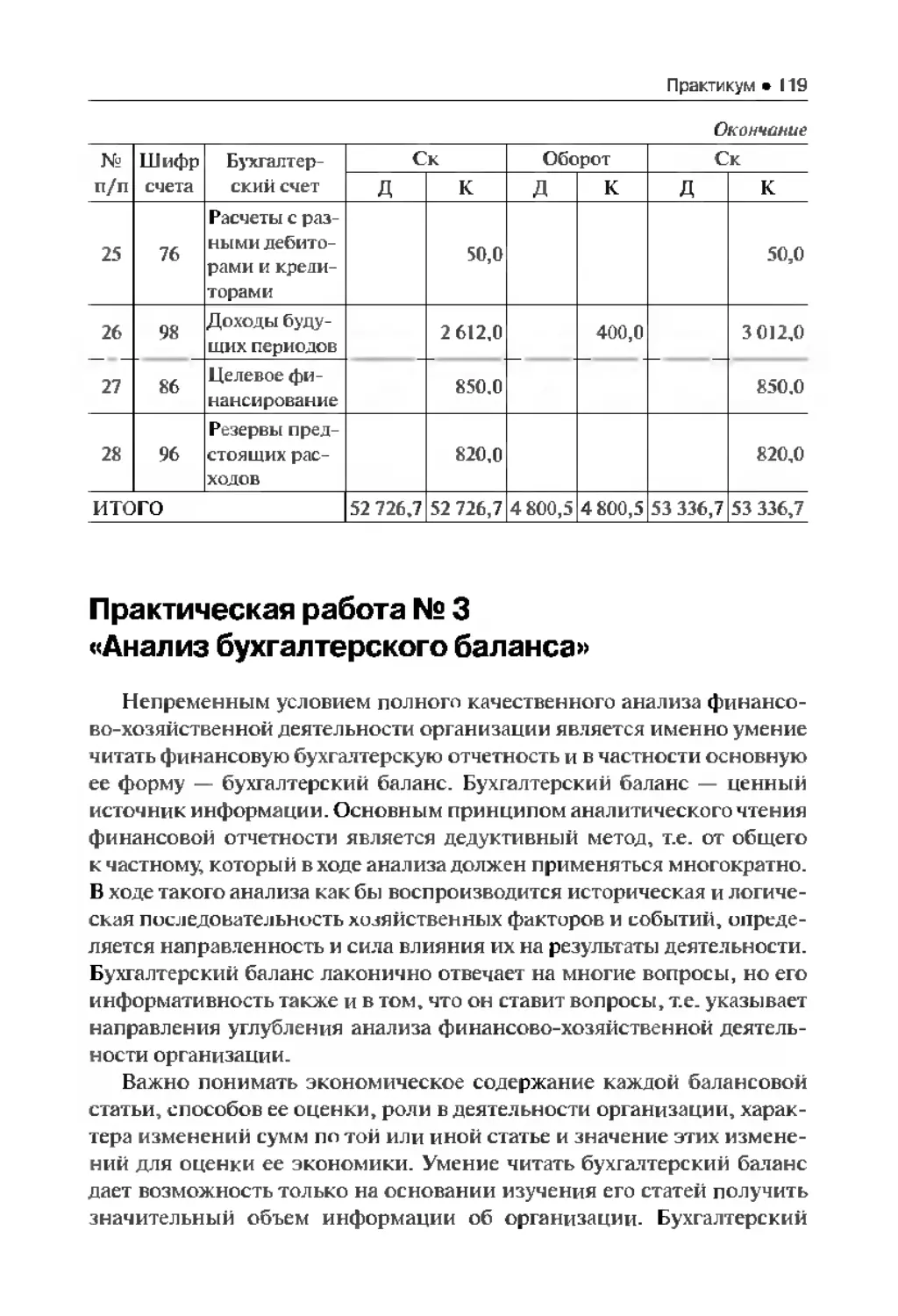

Практикум............. 106

Практическая работа № I

«Бухгалтерский баланс» 106

Практическая работа № 2

«Счета бухгалтерского учета» . 113

Практическая работа № 3

«Анализ бухгалтерского баланса». 119

Глоссарий 129

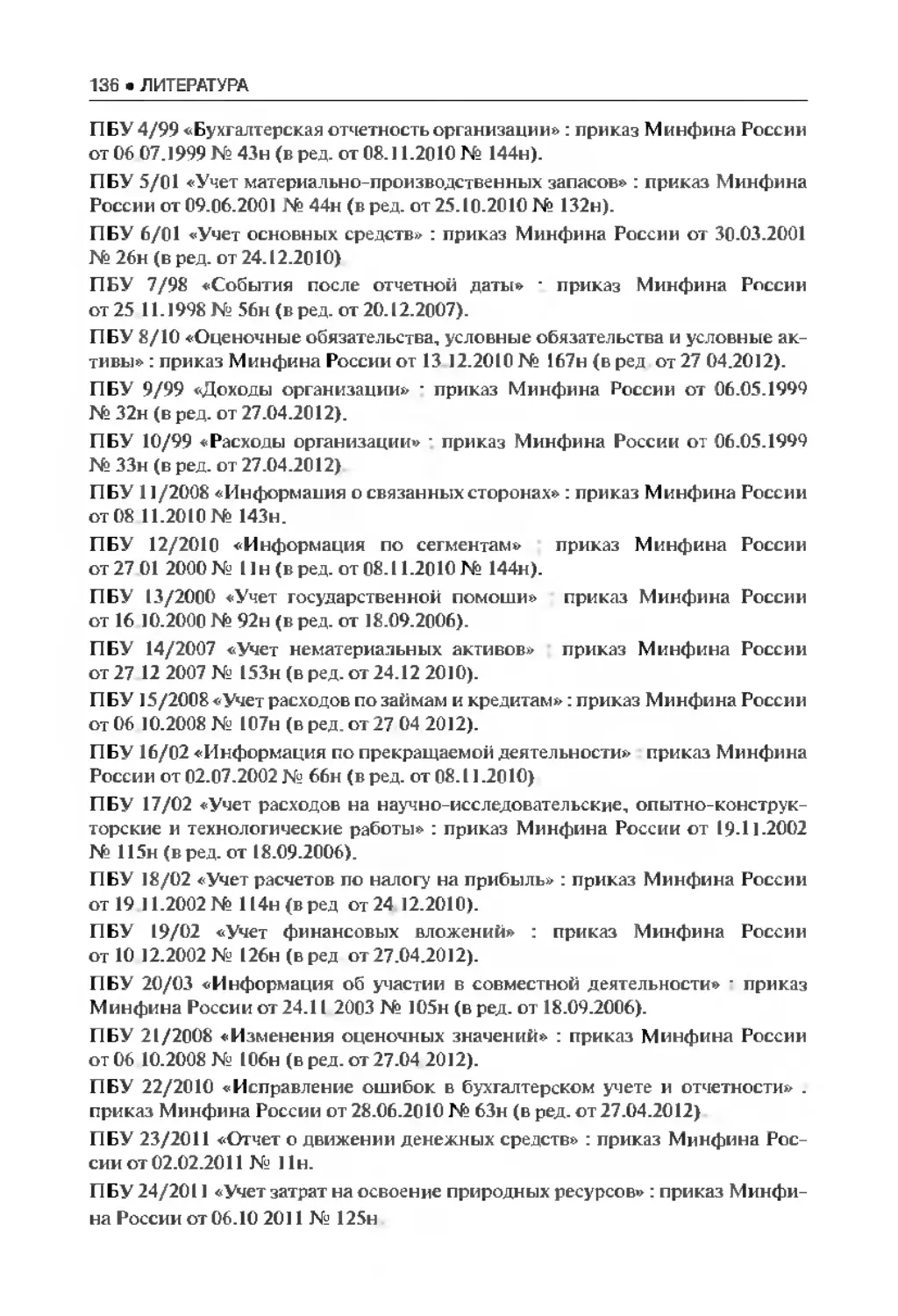

Литература. 135

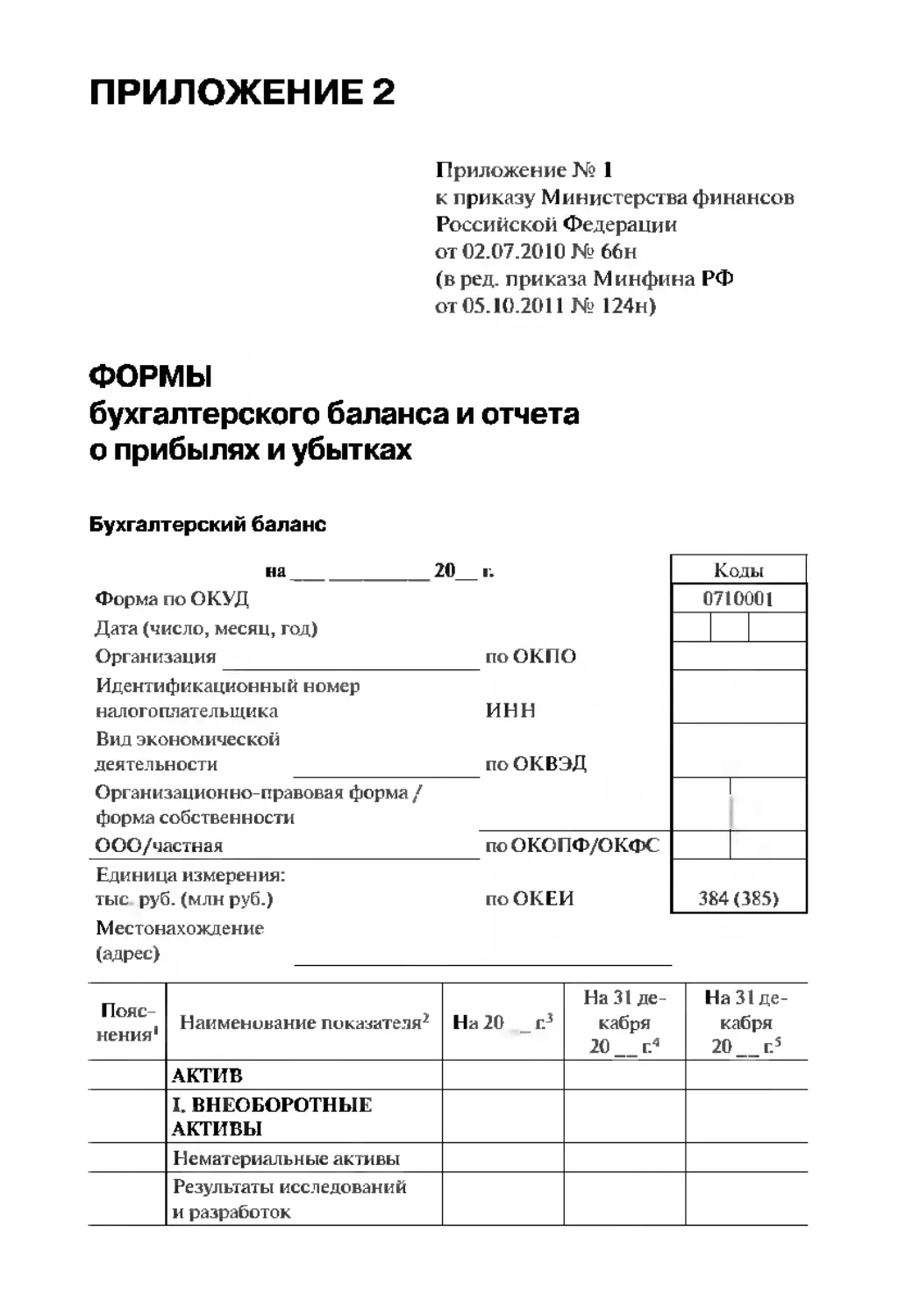

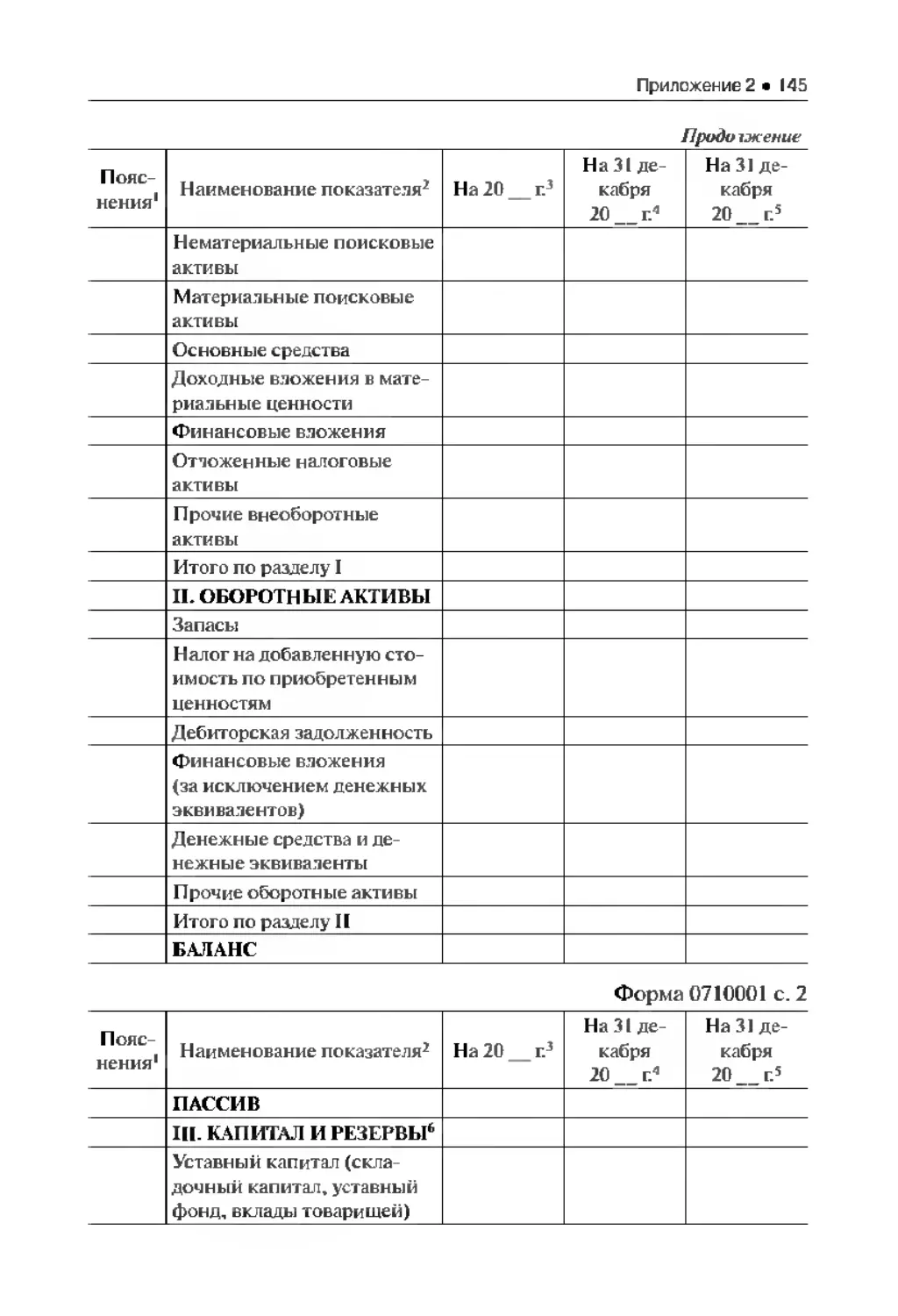

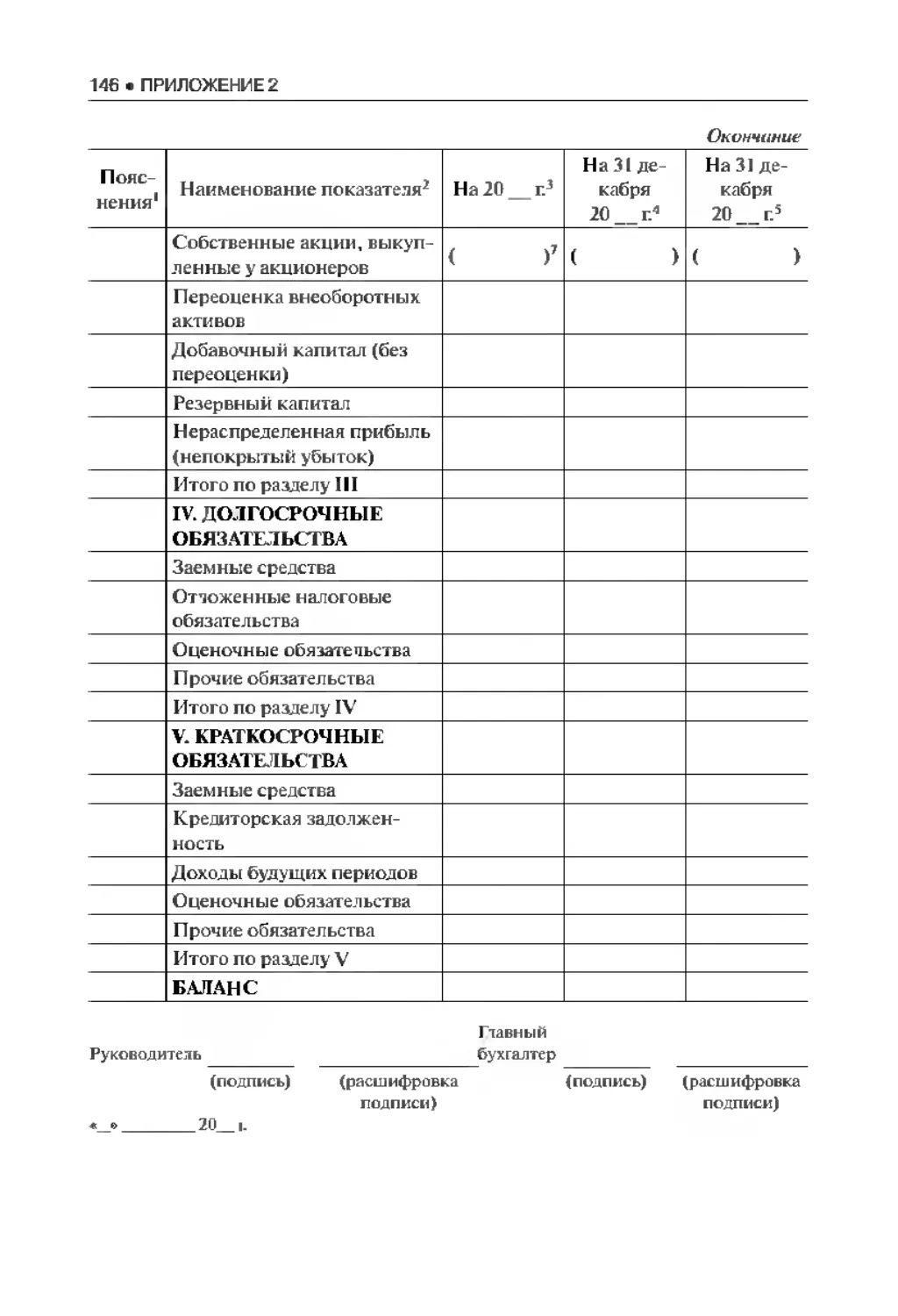

Приложение I 137

Приложение 2. 144

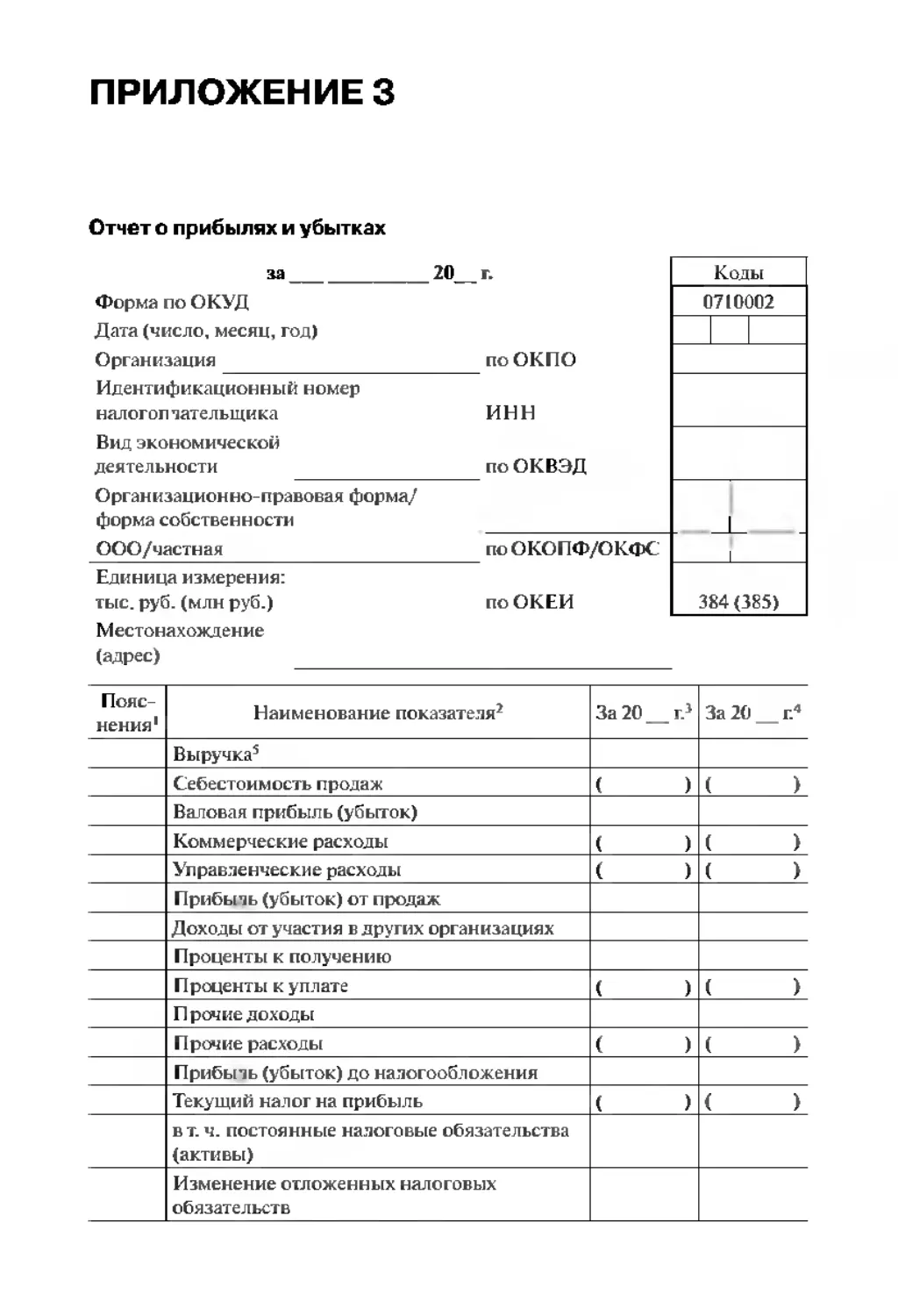

Приложение 3................................................148

ВВЕДЕНИЕ

В современных условиях кардинально изменилось отношение

к бухгалтерскому учету как к средству формирования достоверной

информации о деятельности экономического субъекта. Возрос статус

бухгалтерского работника — из простого исполнителя он превратился

в активного участника процесса управления организацией, решающе-

го сложные задачи повышения эффективности деятельности органи-

зации. Наиболее квалифицированные бухгалтеры выступают в роли

экономических советников. Кроме собственно работников бухгалтер-

ской службы организации с целью более эффективного ведения своей

деятельности основы бухгалтерских знаний стремятся получить менед-

жеры и другие специалисты различных уровней, а также руководители

организаций. Вопросы использования учетной информации внутри

организации требуют постоянного исследования и корректировки.

Для эффективного управления организацией необходимо про-

водить экономический анализ ее деятельности, когорый позволяет

сформировать исходную базу для принятия управленческих решений

на всех уровнях управления, приводя рациональные и логические ар-

гументы.

Осуществляемое в настоящее время реформирование бухгалтер-

ского учета, направленное на сближение с международными стан-

дартами финансовой отчетности (далее — МСФО), постоянно меня-

ющееся законодательство существенно усложняют процесс изучения

бухгалтерского учета и экономического анализа.

Настоящее учебное пособие может оказать действенную помощь

в изучении теории бухгалтерского учета и экономического анализа.

В нем в краткой форме на основе действующего законодательства из-

ложены сущность, содержание, принципы и фундаментальные кате-

гории бухгалтерского учета и экономического анализа. Рассмотрены

предмет, объекты и метод, а также базовые законодательно установ-

ленные правила бухгалтерского учета активов и обязательств, инфор-

мационное обеспечение экономического анализа.

Пособие содержит теоретическую часть, практические задания

и тесты для самостоятельной работы студентов.

Построение практических заданий соответствует общему подхо-

ду к работе с учебными пособиями — материал строится от простого

к сложному.

Поскольку система счетов и двойная запись на счетах вызывают

определенные трудности в понимании и применении, в учебном посо-

6 • ВВЕДЕНИЕ

бин методу бухгалтерского учета и его элементам уделено особое вни-

мание. Разъяснен порядок использования счетов и правила отражения

на них хозяйственных операций. Значительное внимание уделено во-

просам технологии и организации бухгалтерского учета в хозяйствую-

щих субъектах, в частности вопросам учета хозяйственных процессов

снабжения, производства и продажи.

Рассмотрена классификация счетов бухгалтерского учета по эконо-

мическому содержанию, назначению и структуре, раскрыты методы

и приемы анализа.

В конце пособия имеется План счетов бухгалтерского учета финан-

сово-хозяйственной деятельности и глоссарий, которые будут способ-

ствовать изучению дисциплины.

Основная цель этого учебного пособия — помощь студентам в ов-

ладении обшетеорегическими основами бухгалтерского учета и эконо-

мического анализа.

Учебное пособие может оказаться полезным слушателям курсов

повышения квалификации и студентам, получающим второе высшее

образование.

Издание предназначено для бакалавров, обучающихся бухгалтер-

скому учету по направлению 080100 «Экономика» профилю «Бухгал-

терский учет, анализ и аудит».

Особую признательность автор выражает заведующему кафедрой

бухгалтерского учета Финансового университета при Правительстве

Российской Федерации, доктору экономических наук, профессору

В. Г. Гетьману за многолетнюю поддержку и консультации, оказанные

при подготовке издания.

ТЕМА

ОБЩАЯ ХАРАКТЕРИСТИКА

БУХГАЛТЕРСКОГО УЧЕТА

Материал, изложенный в этой теме, даст возможность по-

нять сущность хозяйственного учета, рассмотреть его виды,

понять место, роль, функции и задачи бухгалтерского учета,

назвать предмет, объекты, назначение метода бухгалтерского

учета.

1.1. Понятие хозяйственного учета и его виды

Факт хозяйственной жизни — это сделка, событие, операция, кото-

рые оказывают или способны оказать влияние на финансовое положе-

ние экономического субъекта, финансовый результат его деятельно-

сти и (или) движение денежных средств (получение денежных средств,

получение товара от пис1авшика, выдача товара покупателю, передача

какого-либо имущества и тд.)

Последовательная совокупность фактов хозяйственной жизни об-

разует собой сложный хозяйственный процесс, для управления кото-

рым организуется хозяйственный учет.

Хозяйственный учет — система наблюдения, измерения, регистра-

ции и обработки фактов хозяйственной деятельности в целях управле-

ния и контроля.

Выделяют следующие виды хозяйственного учета.

Оперативный учет — система наблюдения и регистрации отдель-

ных явлений хозяйственной деятельности. Осуществляется во время

процесса производства непосредственно на рабочих местах и отра-

жает данные, необходимые для управления этим процессом. Харак-

терная особенность — срочность получения и представления данных,

поэтому он лаконичный и быстрый. Сведения представляются в виде

справок, сводок, донесений, списков, рапортов. Может вестись уст-

но, по e-mail, телефону. Данные (учет выработки, явки на рабогу, на-

личие материальных ценностей, выпуска продукции, ее реализации

8•ТЕМA1. ОБЩАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО УЧЕТА

и др.) предоставляются руководителю для принятия управленческих

решений.

Статистический учет — система регистрации, обобщения и изуче-

ния массовых, качественно однородных социально-экономических

явлений в масштабе организации, отрасли, экономического региона

или страны. Использует специальные приемы: статистические вы-

борки, средние показатели, индексы и др. Изучает среднесписочную

численность сотрудников, среднюю заработную плату, фонд оплаты

труда, производительность труда и т.п.

Статистические данные используются для экономического анализа

и прогнозирования на текущий и перспективный периоды.

Бухгалтерский учет — способ сплошного, непрерывного отражения

и документального оформления хозяйственных явлений и процессов.

Отличия бухгал герского учета о г других видов учета в гом, что.

1) бухгалтерский учет ограничен рамками хозяйственного субъек-

та (организации), поэтому он уже, чем статистика, и шире, чем

оперативный учет;

2) в бухгалтерском учете отражается вся информация об имуще-

стве, обязательствах, имеющих денежное выражение, поэтому

он сплошной и непрерывный;

3) в бухгалтерском учете все объекты отражаются в стоимостной

оценке*

— в текущем учете — в рублях и копейках,

— в отчетности — в тыс. и млн рублей.

Налоговый учет — это система обобщения информации для опре-

деления налоговой базы по налогу на основе данных первичных доку-

ментов, сгруппированных в соответствии с порядком, предусмотрен-

ным Налоговым кодексом РФ (далее — НК РФ).

Ведется в специальных налоговых регистрах или регистрах бухгал-

терского учета с выделением отдельных строк или граф. Налоговый

учет нужен, чтобы сформировать полную и достоверную информа-

цию о налогооблагаемой базе, контролировать правильность, полноту

и своевременность исчисления и уплаты в бюджет налога. Кроме того,

он призван обеспечивать информацией внутренних и внешних поль-

зователей.

В зависимости от цели использования учетной информации выде-

ляют внутренних и внешних пользователей. Внутренние пользователи

используют учетную информацию с целью управления организацией

К ним относятся лица, несущие ответственность за управление дея-

тельностью организации (администрация организации: совет дирек-

торов, руководители, менеджеры, специалисты подразделений).

1.2. Бухгалтерский учет, возникновение, развитие и его современная роль... • S

В зависимости от уровня управления лицам, принимающим ре-

шения, необходимы различные виды информации. Так, менеджерам

высшего уровня управления необходима в основном статистическая,

бухгалтерская (финансовая) информация и в меньшем объеме бух-

галтерская (управленческая) информация. На среднем уровне менед-

жерам-исполнителям необходима преимущественно бухгалтерская

(управленческая) и частично бухгалтерская (финансовая) инфор-

мация На оперативном уровне используется только бухгалтерская

(управленческая) и оперативная учетная информация.

Группа внешних пользователей, изучая предоставленную (публич-

ную) информацию бухгалтерского (финансового) учета (финансовую

отчетность), производит оценку финансовою состояния и финансо-

вого положения организации в зависимости от финансовых интере-

сов. При этом выделяют следующие группы:

1) пользователи, имеющие прямой финансовый интерес (инвесто-

ры, банки, учредители, акционеры и др.);

2) пользователи, имеющие косвенный финансовый интерес (на-

логовые органы, внебюджетные социальные фонды, Росстат,

аудиторские фирмы и др.);

3) пользователи, не имеющие финансового интереса (студенты,

аспиранты и др.).

1.2. Бухгалтерский учет: возникновение,

развитие и его современная роль

в управлении экономикой организации

Бухгалтерский учет — формирование документированной систе-

матизированной информации об объектах бухгалтерскою учета в со-

ответствии с требованиями, установленными Федеральным законом

от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон о бух-

галтерском учете), и составление на ее основе бухгалтерской (финан-

совой) отчетности.

Основы науки о бухгалтерском учете заложил выдающийся ита-

льянский математик Лука Пачоли (Luka Paaoh, 1445—1515). На про-

тяжении 500 лет его идеи оказывали и все еще оказывают влияние

на развитие бухгалтерского учета. Лука Пачоли написал книгу, кото-

рая называлась «Сумма арифметики, геометрии, учения о пропорци-

ях и отношениях». В ней было 300 листов, и она содержала 12 трак-

татов. Одиннадцатый трактат «О счетах и записях» состоял из 36 глав

10 • ТЕМА 1 ОБЩАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО УЧЕТА

и был посвящен вопросам применения математики в коммерческом

деле. В нем Лука Пачоли трактует бухгалтерский учет как приклад-

ную математическую дисциплину. Предшественником Луки Пачоли

был Бенедетто Котрульи, который в 1458 г. написал книгу «О тор-

говле и совершенном купце». Книга была посвящена организации

и технике торговли, но бухгалтерский учет рассматривался здесь как

один из инструментов управления единичным хозяйством, поэтому

ему отводилась специальная глава. Дело Луки Пачоли развил Доми-

нике Манчини. Существовали учебники торгового дела и бухгалтерии

и других авторов (Г. Грамматеуса (Шрайбера), Я. Импина, И. Готлиба,

В. Менгра, А. ди Пиетро).

В России возникновение бухгалтерского учета неразрывно связано

с появлением государства и с необходимостью сбора налогов.

Считается, что Русское государство возникло в 862 г., и можно

только предполагать, что первые полтора века применялись самые

примитивные учетные приемы, связанные со сбором дани (налогов)

и регистрацией торговых оборотов. Государственное хозяйство рас-

сматривалось как частная собственность его владельца — князя, имен-

но поэтому размеры податей (дани) не регламентировались. Князь

(власть) мог взять все, что считал нужным. Эта черта хозяйственного

быта оказала огромное влияние на русский учет, сформулировав его

первый принцип, просуществовавший на протяжении всей нашей

истории: государство является собственником всего или почти всего

имущества, находящегося в стране.

Величайший скачок развитию учетной мысли дало принятие Русью

христианства, православной религии. Это способствовало созданию

множества монастырей, ведущих по тем временам огромную и доволь-

но разнообразную хозяйственную деятельность.

Именно монастыри под влиянием византийской учетной мысли

сформировали многие идеи русской бухгалтерии, выработали ее дух.

За монастырскими стенами возник второй важнейший принцип рус-

ской бухгалтерии: за каж дый имущественный объект отвечает строго

определенное лицо (материально ответственное лицо) или группа лиц.

Принцип ответственности приводил к созданию весьма изощрен-

ной учетной техники, которая требовала строгого разделения учетных

регистров, предназначенных для фиксации поступления и отпуска де-

нег и других ценностей; последовательного проведения инвентариза-

ций (причем учетные остатки сверялись с натурными, а не наоборот)

Новый этап развития учета в России совпал с эпохой монголо-та-

тарского ига. Татары пытались ввести персональное налогообложе-

ние — подать стала подушной, ее должен был платить каждый мужчина

1.2. Бухгалтерский учет, возникновение, развитие и его современная роль... • 11

без различия состояния и возраста. Для этого была впервые проведена

перепись населения (1246). Она была не статистическим учетом населе-

ния, а бухгалтерской инвентаризацией людей, «положенных в число».

Так возник третий принцип русской бухгалтерии: человек — объект

учета, ибо каждый чеювек так им иначе подотчетен.

В нашей стране всегда были сильны уравнительные тенденции

и убеждения в конечном торжестве справедливости.

Подавляющее большинство налогоплательщиков считали неспра-

ведливым то, что и богатые, и бедные выплачивают одинаковые на-

логи. И поэтому было введено обложение по «экономической силе»

хозяйства — сохе.

Платить налоги должно было все село — мир. Появляется четвер-

тый учетный принцип: платеж несет общество, а недоимка любого

из его членов возмещается остальными членами мира (общества, кол-

лектива).

Этот принцип дожил до наших дней в форме коллективной (бри-

гадной) материальной ответственности.

С XV по XVII в. в России вводятся твердые задания не только в го-

сударственных, но и в частных хозяйствах. Каждому работнику задает-

ся урок — своеобразное «плановое» задание, «норма выработки».

Возникает пятый принцип учета: каждый работник должен полу-

чить урок, т.е. сколько, какой именно работы и в какие сроки он должен

выполнить.

Много веков спустя эта национальная идея уроков приведет

к трансформации американской системы «стандарт-кост» в советский

нормативный метод учета.

В средневековой России была относительно развита торговля, осо-

бенно мелочная. 1лавным приемом в торговом учете был контокор-

рент. При займах давали долговые расписки и составляли записи, что

приводило к необходимости выверки расчетов между учасшиками

сделок.

Таким образом, шестой принцип — коллацию — можно сформули-

ровать так. все взаимные расчеты между лицами, участвующими в хо-

зяйственной деятельности, должны быть выверены.

Этот принцип позволяет вскрыть преступления, совершенные

даже много веков назад. В это же время окончательно формируется

приоритет вертикальных административно-правовых связей, который

приводит к появлению седьмого принципа: обязательства перед на-

чальством всегда важнее обязательств перед сторонними лицами

А развитие государственного монастырского хозяйства привело

к формированию восьмого принципа: цены предметов зависят от за-

12 • ТЕМА 1 ОБЩАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО УЧЕТА

трат, связанных с их производством. Он выразился в зачатках каль-

куляции. возникшей в Волоколамском монастыре. Данный принцип,

реализующий идею Платона о справедливой цене, возмещающей труд,

стал роковым и для учета, и для экономики страны.

Требование строжайшего исчисления себестоимости готовой про-

дукции и оказанных услуг приводило к хроническим дефицитам или

к затовариванию. Более того, чтобы поднять доходы, производители

должны были неизменно увеличивать издержки, что вело к нерацио-

нальному использованию материальных, трудовых и финансовых ре-

сурсов.

В московский период русской истории появляется необыкно-

венный интерес к учетным процедурам, возникает девятый прин-

цип — принцип обрядолюбия. Он звучит так: внешний вид документов,

их взаимосвязь, порядок и последовательность заполнения являются

неотъемлемой частью учета; порядок важнее содержания, казаться

важнее, нем быть.

История бухгалтерского учета в СССР органически продолжила

традиции старой дореволюционной России, а зачатки нового уче-

та можно проследить с первых недель февральской революции. Уже

в марте 1917 г. возникает рабочий контроль и делаются попытки ста-

билизации хозяйства путем адаптации традиционных методов учета

в новой системе хозяйствования. Положение в стране резко меняет-

ся к середине 1918 г., когда ликвидация товарного хозяйства привела

к идее введения безденежного учета. НЭП (1921—1929) возродил хо-

зяйство в его наиболее эффективных формах. Твердые деньги обеспе-

чивали применение классических, традиционных учетных принци-

пов. Выдающиеся ученые, сложившиеся еще до революции, наконец

смогли проявить себя с полной силой. Это Е.Е. Сиверс, Р.Я Вейцман,

Н.А. Кипарисов, Н.А Блатов, И.Р. Николаев и особенно А.П. Руда-

новский и А.М. Галаган.

В дальнейшем четко развиваются идеи, связанные с трактовкой

единичного хозяйства (предприятия) как предмета (объекта) счето-

водства. Хозяйственная деятельность каждого предприятия России

рассматривается как сочетание трех элементов: субъектов, объектов

и хозяйственных операций.

Традиционные учетные приемы подводят под четыре группы ме-

тодов: наблюдение, классификация, индукция и дедукция, синтез

и анализ.

Совершенствование организационных структур бухгалтерского

учета в 1953—1984 гг. приобрело в эпоху застоя огромное значение.

1.2. Бухгалтерский учет, возникновение, развитие и его современная роль... • 13

До 1964 года была принята установка на децентрализованный учет,

затем — на централизованный. С начала перестройки все вновь загово-

рили о пользе децентрализации. Учетная система в СССР (1984— 1992)

была жестко регламентированной и практически полностью стан-

дартизированной в соответствии с требованиями централизованной

экономики. Традиционную советскую систему бухгалтерского учета

сменяет более гибкая система учета, которая продолжает развиваться,

приближаясь к международным стандартам Тем не менее сегодня си-

стема бухгалтерского учета в России имеет свою специфику, которая

связана с ее «происхождением».

Изначально был декларирован переход к современной системе

учета, однако в России начатая в 1998 г. двухлетняя программа рефор-

мирования финансовой отчетности не была выполнена. В настоящее

время разработано 24 стандарта из 41. Основное же отличие предше-

ствующей системы учета сохраняется — основным потребителем бух-

галтерской информации продолжает оставаться государство в лице

налоговых органов, а регулирующая роль участников делового оборо-

та — инвесторов, кредиторов, менеджеров, а также самих бухгалтеров

и аудиторов — сведена к минимуму. Некоторые особенности совре-

менной российской системы бухгалтерского учета объективно снижа-

ют ее ценность для участников хозяйственного оборота и препятству-

ют нормальному развитию экономики

Отсутствие реальной потребности в данных учета, которое на-

блюдалось до последнего времени, достаточно низкая квалификация

большинства бухгалтеров и потребителей бухгалтерской информации

привели к тому, что подлинное развитие бухгалтерского учета для ры-

ночной экономики в России только начинается.

В настоящее время выделяют две подсистемы бухгалтерского учета.

Первая — финансовый учет — охватывает учетную информацию,

которая используе|ся как внутри организации, так и за ее пределами.

Это сбор данных на счетах бухгалтерского учета, выявление финансо-

вых результатов деятельности за определенный период и составление

бухгалтерской финансовой отчетности.

Финансовый учет обязателен для всех организаций. Ведется в соот-

ветствии с МСФО.

Стандарт бухгалтерского учета — документ, устанавливающий ми-

нимально необходимые требования к бухгалтерскому учету, а также

допустимые способы ведения бухгалтерского учета. Международный

стандарт — стандарт бухгалтерского учета, применение которого явля-

ется обычаем в международном деловом обороте независимо от кон-

кретного наименования такого стандарта. Необходимость перехода

14 • ТЕМА 1 ОБЩАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО УЧЕТА

на международные стандарты обусловлена тем, что это нужно для

приспособления к современной экономической ситуации в мире и для

обобщения передового опыта.

Международные стандарты — это стандарты, основанные на прин-

ципах, которые, несмотря на значительный объем, лишь в общих чер-

тах определяют правила, идеи, требования, которым необходимо сле-

довать при составлении финансовой отчетности. На территории РФ

признаны 37 МСФО и 26 Разъяснений МСФО (приказ Минфина

России от 25.11.2011 № 160н «О введении в действие международных

стандартов финансовой отчетности и разъяснений международных

стандартов финансовой отчетности на территории Российской Фе-

дерации»). Сегодня их применение необходимо в первую очередь для

банков, страховых организаций и тех компаний, чьи ценные бумаги

котируются на организованном рынке

На основе МСФО в национальных учетных системах могут быть

разработаны национальные стандарты с более детализированной ре-

гламентацией учета определенных объектов. В соответствии с между-

народными стандартами в РФ создано 24 национальных стандартов

учета, среди которых:

• ПБУ 1/2008 «Учетная политика организации»;

• ПБУ 5/01 «Учет материально-производственных запасов»;

• ПБУ 6/01 «Учет основных средств»;

• ПБУ 9/99 «Доходы организации»;

• ПБУ 10/99 «Расходы организации»;

• ПБУ 14/2007 «Учет нематериальных активов»;

• ПБУ 18/02 «Учет расчетов по налогу на прибыль»;

• ПБУ 19/02 «Учет финансовых вложений»;

• ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и от-

четности».

Основным нормативным документом, регулирующим бух1алтер-

ский учет в Российской Федерации, является Федеральный закон

от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», который вступил

в силу 1 января 2013 г.

Вторая подсистема — управленческий учет — охватывает учетную

информацию для внутреннего использования. Это учет затрат орга-

низации, изучение их поведения, составление бюджетов, разработка

прогнозов получения прибыли при определенных условиях производ-

ства и рынка. Это закрытый учет, коммерческая тайна организации,

«секрет» фирмы.

Данные управленческого учета предоставляют руководителю, веду-

щим менеджерам для принятия управленческих решений.

1.2. Бухгалтерский учет, возникновение, развитие и его современная роль... • 15

Задачи, функции, принципы и перспективы бухгалтерского учета

Выделяют несколько задач, стоящих перед бух1алтерским учеюм:

• формирование полной и достоверной информации о деятельно-

сти организации, а также ее имущественном положении;

• обеспечение информацией, необходимой внутренним и внешним

пользователям для контроля соблюдения законодательства РФ,

наличия и движения имущества и обязательств, использования

материальных, трудовых и финансовых ресурсов в соответствии

с утвержденными нормами, нормативами и сметами;

• предотвращение отрицательных результатов хозяйственной дея-

тельности, выявление внутренних резервов, обеспечение финан-

совой устойчивости.

В системе управления бухгалтерский учет выполняет ряд функций,

основными из которых являются; контрольная, информационная, обес-

печение сохранности собственности, обратной связи, аналитическая

Бухгалтерский учет ведется непрерывно с даты государственной

регистрации до даты прекращения деятельности в результате реорга-

низации или ликвидации.

В настоящее время бухгалтерский учет в России находится в актив-

ной стадии своего реформирования. Цель реформирования системы

бухгалтерского учета — приведение национальной системы бухгал-

терского учета в соответствие с требованиями рыночной модели эко-

номики и МСФО. Промежуточный этап реформирования выполнен,

а именно: разработаны отечественные стандарты бухгалтерского уче-

та; пересмотрены План счетов бухгалтерского учета, первичная до-

кументация, регистры, бух1алтерская отчетность; разрабо|аны нор-

мы профессиональной этики; создан Институт профессиональных

бухгалтеров; проводится аттестация профессиональных бухгалтеров.

На следующем этапе реформирования основными направлениями

развития станут:

• повышение качества информации, формируемой в бухгалтер-

ском учете и отчетности;

• изменение системы регулирования бухгалтерского учета и отчет-

ности;

• создание инфраструктуры применения МСФО;

• усиление контроля качества бухгалтерской отчетности;

• существенное повышение квалификации специалистов, заня-

тых организацией и ведением бухгалтерского учета и отчетности,

аудитом бухгалтерской отчетности, а также пользователей бух-

галтерской отчетности.

16 • ТЕМА 1 ОБЩАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО УЧЕТА

1.3. Принципы бухгалтерского учета,

его предмет, метод и объекты

Принципы ведения бухгалтерского учета — это универсальные

положения, применяемые хозяйствующими субъектами для ведения

финансового учета и составления бухгалтерской (финансовой) от-

четности. Они носят общий характер и являются основой построения

концепции бухгалтерского учета.

Национальные принципы ведения бухгалтерского учета в совре-

менных условиях включают в себя допущения и требования:

• допущение имущественной обособленности;

• допущение непрерывности деятельности;

• допущение последовательности применения учетной политики;

• допущение временной определенности фактов хозяйственной

деятельности;

• требование полноты;

• требование осмотрительности;

• требование приоритета содержания перед формой;

• требование непротиворечивости;

• требование рациональности.

Допущения — базовые принципы, предполагающие определенные

условия, создаваемые организацией и не подлежащие изменению.

Требования — основные принципы, обязывающие организацию со-

блюдать принятые правила ведения бухгалтерского учета.

Предметом бухгалтерского учета является финансово-хозяйствен-

ная деятельность хозяйствующего субъекта, которая в свою очередь

складывается из конкретных объектов бухгалтерского учета. Объек-

ты бухгалтерского учета — это имущество организации, находящее-

ся в виде активов и обязательств, движение этого имущества посред-

ством фактов хозяйственной жизни, источники финансирования его

деятельноеги. а также доходы и расходы организации.

Методом бухгалтерского учета является совокупность приемов

и способов, с помощью которых изучаются объекты бухгалтерского

учета. Выделяют восемь элементов метода бухгалтерского учета.

1. Денежная оценка — оценка имущества и обязательств в денежном

измерителе. Оценка имущества, приобретенного за плату, осуществля-

ется путем суммирования фактически произведенных расходов на его

покупку; имущества, полученного безвозмездно,— по рыночной сто-

имости на дату оприходования, а имущества, произведенного в самой

организации,— по стоимости его изготовления. Задача бухгалтера —

1.3. Принципы бухгалтерского учета, его предмет, метод и объекты • 17

правильно оценить каждый вид имущества, выбрать оптимальный ме-

тод оценки.

2. Документация — способ первичной регистрации хозяйственных

операций. Бухгалтерский документ — это письменное свидетельство,

которое подтверждает факт совершения операции, право на ее совер-

шение или устанавливает материальную ответственность работника

за доверенные ему ценности.

3. Калькуляция — исчисление себестоимости произведенной про-

дукции. выполненных работ, оказанных услуг. Чтобы произвести

и продать любую продукцию или выполнить работу, оказать услугу,

необходимо затратить определенные материальные и трудовые ресур-

сы. Сумма всех затрат составляет фактическую себестоимость. Расчет

себестоимости производится в специальной таблице. Существуют не-

сколько видов калькуляции себест оимости продукции: плановая, нор-

мативная. отчетная (фактическая) себестоимость.

4. Инвентаризация — проверка соответствия фактического на-

личия имущества или обязательств и данных бухгалтерского учета

на определенную дату. Инвентаризации подлежит все имущество орга-

низации независимо от его местонахождения и все виды финансовых

обязательств. Для обеспечения достоверности данных бухгалтерского

учета и бухгалтерской отчетности организации обязаны проводить ин-

вентаризацию имущества и обязательств, в ходе которой проверяются

и документально подтверждаются их наличие, состояние и оценка.

5. Бухгалтерский баланс — метод бухгалтерского учета, позволяю-

щий в денежной оценке на определенный момент времени показать

состояние имущества и источники его формирования. Это «фотогра-

фия» организации на определенный момент времени.

6. Счета бухгалтерского учета — метод бухгалтерского учета, по-

казывающий непрерывное текущее наблюдение, группировку и кон-

троль хозяйственных операций и изменений в составе имущества и ис-

точниках его формирования

7. Двойная запись на счетах — способ, суть которого в том, что каж-

дая хозяйственная операция отражается в одинаковой сумме по дебету

и кредиту разных счетов одновременно.

8. Бухгалтерская отчетность — система показателей, отражаю-

щих результаты финансово-хозяйственной деятельности организации

за отчетный период. Отчетность включает в себя таблицы, которые со-

ставляют по данным бухгалтерского, статистического, оперативного

учета. Это завершающий этап учетной работы.

Каждая организация располагает определенным имуществом.

Имущество организации — это совокупность материальных и денеж-

18 • ТЕМА 1 ОБЩАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО УЧЕТА

ных ценностей, а также юридических отношений данной организации

с другими предприятиями. Для правильного руководства хозяйствен-

ной деятельностью имущество можно сгруппировать с двух сторон.

I. По составу и размещению. Выделяют две группы: внеоборотные

активы и оборотные активы.

К внеоборотным активам относят: основные средства, нематери-

альные активы, долгосрочные финансовые вложения и др.

Основные средства (ОС) — это средства, длительное время находя-

щиеся в организации (свыше 12 месяцев), постепенно переносящие

свою стоимость на выпускаемую продукцию, способные приносить

экономические выгоды в будущем. Они имеют натурально-веществен-

ную форму и используются в производственных целях. К ним относят-

ся: здания; сооружения, земля, машины и оборудование; транспорт,

вычисли 1ельная техника, измерительные и регулирующие приборы

и устройства, инструмент, инвентарь и др.

Для учета ОС важно установить объективный срок полезного ис-

пользования. Это период, в течение которого использование объекта

основных средств может приносить доход организации или служить

для выполнения целей деятельности организации.

Срок полезного использования объекта определяется организаци-

ей самостоятельно при принятии объекта к бухгалтерскому учету. Ос-

новные средства имеют три оценки.

1. Первоначальная стоимость — сумма фактических затрат на при-

обретение или строительство объекта.

2. Остаточная (фактическая) стоимость — определяется вычитани-

ем из первоначальной стоимости начисленной амортизации основных

средств.

Амортизация — это процесс постепенного переноса стоимости ос-

новных средств на стоимость вырабатываемой готовой продукции (ра-

боты, услуги). Сущее iByют четыре способа начисления амортизации:

1) линейный (равномерный) способ;

2) способ уменьшаемого остатка (регрессивный);

3) способ списания стоимости по сумме чисел лет срока полезного

использования (кумулятивный);

4) способ списания стоимости пропорционально объему выпуска-

емой продукции (пропорциональный).

Амортизация начисляется ежемесячно, начиная с первого числа ме-

сяца, следующего за месяцем принятия объекта к бухгалтерскому учету.

3. Восстановительная стоимость — это стоимость воспроизводства

объекта в современных условиях. Она появляется в связи с переоценкой

ОС. С течением времени первоначальная стоимость основных средств

1.3. Принципы бухгалтерского учета, его предмет, метод и объекты • 19

отклоняется от стоимости аналогичных ОС, приобретаемых или воз-

водимых в современных условиях. Для устранения этого отклонения

необходимо периодически переоценивать основные средства и опреде-

лять восстановительную стоимость расчетным или экспертным путем

Нематериальные активы (НМА) — средства, не имеющие матери-

ально-вещественной (физической) формы, способные идентифициро-

ваться и приносить экономические выгоды организации. Они исполь-

зуются в производственных целях в течение длительного времени, т.е.

срока полезного использования, продолжительностью свыше 12 меся-

цев. К ним относятся следующие объекты интеллектуальной собствен-

ности: патенты, товарные знаки и знаки обслуживания, деловая репута-

ция (цена фирмы), программные продукты для ЭВМ (например, право

на использование операционной системы Windows), ноу-хау и др.

Немагериальные активы принимаются к бухгалтерскому учету

по первоначальной стоимости, которая определяется как сумма фак-

тических расходов на приобретение, создание, изготовление.

Стоимость нематериальных активов погашается посредством амор-

тизации. По нематериальным активам срок полезного использования

определяется исходя из срока действия прав организации на результат

интеллектуальной деятельности или ожидаемого срока использования

актива, в течение которого организация предполагает получать эконо-

мические выгоды. Амортизация может быть начислена следующими

способами:

• линейным;

• уменьшаемого остатка;

• списания стоимости пропорционально объему продукции.

Остаточная стоимость нематериальных активов определяется вы-

читанием из первоначальной стоимости начисленной амортизации.

Долгосрочные финансовые вложения — это вложения на срок более

одного года в уставные капиталы других организаций, в займы, цен-

ные бумаги (обычно в облигации).

Оборотные активы — это средства, находящиеся в организации

и участвующие в производстве и обращении. Оборотные активы в от-

личие от внеоборотных находятся в постоянном кругообороте. Чем

быстрее они оборачиваются, тем эффективнее работает организация.

Как правило, они:

• служат лишь один операционный цикл (оборот),

• теряют свою натуральную форму (либо перерабатываются, либо

переходят из одной формы в другую);

• переносят свою стоимость на готовую продукцию (работы, услу-

ги) сразу, за один операционный (производственный) цикл.

20 • ТЕМА 1 ОБЩАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО УЧЕТА

К ним относят: сырье; материалы; запчасти; топливо; незавершен-

ную продукцию; полуфабрикаты; готовую продукцию, товары; тару;

денежные средства (наличные в кассе, на счетах в банках, прочие де-

нежные средства, в том числе денежные документы); краткосрочные

финансовые вложения — это вложения в ценные бумаги (акции, серти-

фикаты, облигации, финансовые векселя), в займы, в уставные капита-

лы других организаций на срок менее одного года; средства в расчетах

(дебиторская задолженность — когда нам должны другие организации

или лица); ИХП — инвентарь и хозяйственные принадлежности —

средства, которые используются в организации менее 12 месяцев.

11. По источникам образования (формирования). Выделяют две груп-

пы: собственные и заемные средства.

К собственны.-» средствам относят:

1) уставный капитал — сумма вкладов участников (учредителей)

организации в ее деятельность. Вклады могут быть в виде основных

и оборотных средств, нематериальных активов и тд.;

2) добавочный капитал — прирост имущества организации в ре-

зультате переоценки или эмиссионного дохода;

3) резервный капитал — суммы, направляемые организацией от ее

прибыли на страхование от возможных убытков. Резервный капитал

расходуется только на покрытие убытков. Резервный капитал обязаны

создавать акционерные общества, а другие фирмы — по своему усмот-

рению. Отчисления в резервный капитал составляют от 5% прибыли

в месяц. Сумма резервного капитала должна быть не менее 15% устав-

ного капитала;

4) прибыль — разница между доходами и расходами. Выделяют не-

сколько видов прибыли: прибыль от продажи; бухгалтерская прибыль;

налогооблагаемая прибыль; нераспределенная прибыль.

5) целевое финансирование — это средства, получаемые из бюджета,

от других организаций, физических лиц для осуществления меропри-

ятий целевого назначения;

6) резервы — организации могут создавать следующие оценочные

резервы и оценочные обязательства:

• резерв по сомнительным долгам,

• резерв под снижение стоимости материальных ценностей,

• резерв под обесценение вложений в ценные бумаги,

• резерв предстоящих расходов и платежей (оценочное обязатель-

ство).

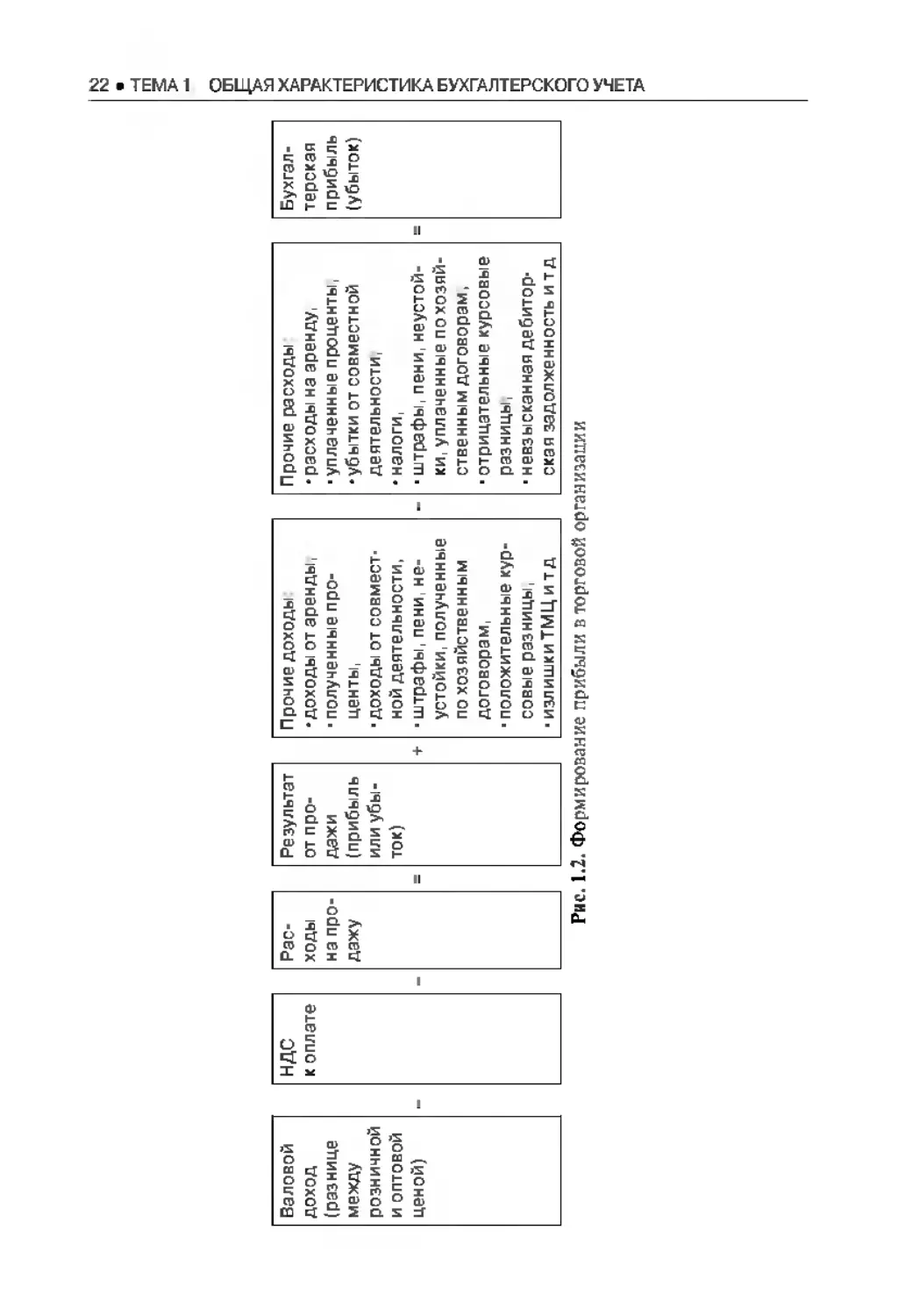

Рассмотрим порядок формирования прибыли в организации. Для

этого на примере торговой организации покажем порядок формиро-

вания розничной цены (рис. 1.1).

1.3. Принципы бухгалтерского учета, его предмет, метод и объекты • 21

Производитель Посредник

Затраты быль НДС к зачету

Прямые | Косвенные Расходы на продажу Прибыль НДС к оплате

Фактическая себестоимость

Оптовая цена Торговая наценка

Розничная цена

Рис. 1.1. Структура розничной цены

Порядок формирования прибыли в торговой организации можно

представить следующим образом (рис. 1.2).

Находим налог на прибыль:

Бухгалтерская ~ Условный расход

_ X2U% — , , + 11НО't-

прибыль (условный доход)

+ ОН А - ОНО = ТсЧ'щ"“ ™“г

на прибыль

где ПНО — постоянное налоговое обязательство:

ОНА — отложенные налоговые активы,

ОНО — отложенное налоговое обязательство.

Бухгалтерская Текущий налог _ Нераспределенная прибыль

прибыль на прибыль (непокрытый убыток)

Заемные средства — это средства, не принадлежащие данной орга-

низации, но временно находящиеся у нее на определенных условиях.

К ним относят.

1) кредиты банков — предоставляют кредитные учреждения (бан-

ки). Кредит - это вид обязательства, по которому банк или иная кре-

дитная организация обязуются предоставить денежные средства заем-

щику в размере и на условиях, предусмотренных договором, а заемщик

обязуется возвратить полученную денежную сумму и уплатить процент

на нее. Кредиты бывают двух видов: краткосрочные (до 1 года); долго-

срочные (более 1 года):

2) займы — суммы, полученные от других организаций или физи-

ческих лиц. Заем — это вид обязательства, по которому одна сторо-

на (заимодавец) передает в собственность другой стороне (заемщику)

деньги или другие вещи, определенные родовыми признаками, а за-

емщик обязуется возвратить заимодавцу такую же сумму денег (сумму

займа) или равное количество других полученных им вещей такого же

рода и качества. Займы бывают двух видов: краткосрочные (сроком

до одного года); долгосрочные (сроком более одного года). Разновид-

ностью займов являются векселя;

Валовой

доход

(разнице

между

розничной

и оптовой

ценой)

НДС

к оплате

Рас-

ходы

на про-

дажу

Результат

от про-

дажи

(прибыль

или убы-

ток)

Прочие доходы

-доходы от аренды,

полученные про-

центы,

доходы от совмест-

ной деятельности,

штрафы, пени, не-

устойки, полученные

по хозяйственным

договорам,

положительные кур-

совые разницы,

излишки ТМЦитд

Прочие расходы

-расходы на аренду,

уплаченные проценты,

-убытки от совместной

деятельности,

-налоги,

•штрафы, пени, неустой-

ки, уплаченные похозяй-

стве нн ы м договорам,

•отрицательные курсовые

разницы,

невзысканная дебитор-

ская задолженность и тд

Рис. 1.2. Формирование прибыли в торговой организации

Бухгал-

терская

прибыль

(убыток)

1.3. Принципы бухгалтерского учета, его предмет, метод и объекты • 23

3) кредиторская задолженность (когда организация должна другим

организациям или физическим лицам). Если задолженность возника-

ет по товарам и другим материальным ценностям — это задолженность

поставщикам, за услуги нетоварного характера — задолженность раз-

ным кредиторам;

4) обязательства пораспреде гению — к ним относятся:

• задолженность организации по начисленной, но еще не выдан-

ной заработной плате;

• задолженность по начисленным, но еще не перечисленным на-

логам и сборам в бюд жет;

• задолженность по начисленным, но еще не перечисленным пла-

тежам во внебюджетные фонды (ПФР, ФСС России, ФФОМС,

ТФОМС).

Имущество организации изменяется под влиянием свершившихся

хозяйственных событий (фактов хозяйственной жизни), подтвержде-

нием которых являются бухгалтерские документы.

Контрольные вопросы и задания

1. Каковы основные виды хозяйственного учета? В чем проявляет-

ся их взаимосвязь?

2. Какие требования и допущения действуют в бухгалтерском учете

России?

3. По каким направлениям осуществляется реформирование бух-

галтерского учета в России?

4. Какие основные модели учета действуют в мировой практике?

5. Какие национальные бухгалтерские стандарты (П БУ) вы знаете?

6. Каким пользователям предоставляется информация хозяйствен-

ного учета?

7. Что представляют собой МСФО? Для чего необходим переход

на МСФО?

8. Охарактеризуйте объекты бухгалтерского учета.

9. Перечислите и раскройте содержание основных функций бух-

галтерского учета.

10. Что понимают под основными средствами и нематериальными

активами? В чем их сходства и огличия?

11. Чем обусловлено возникновение дебиторской и кредиторской

задолженностей?

12. Что включают в состав собственных средств?

13. Дайте понятие управленческого учета.

14. Перечислите элементы метода бухгалтерского учета

15. Что понимают под оценочными обязательствами?

ТЕМА

БУХГАЛТЕРСКИЕ ДОКУМЕНТЫ

Материал, изложенный в этой теме, поможет разобраться

с порядком оформления хозяйственных операций, первичной

бухгалтерской документацией, понять сущность, цели и поря-

док документооборота организации.

2.1. Понятие о бухгалтерских

документах, их классификация

В соответствии с Положением по ведению бухгалтерского уче-

та и бухгалтерской отчетности в Российской Федерации (утвержде-

но приказом Минфина России от 29.06.1998 № 34; далее — ПВБУ)

в бухгалтерском учете каждая хозяйственная операция регистрируется

на особых бланках — документах.

Документ — это любой материальный носитель данных, который

позволяет юридически доказательно подтвердить факты хозяйствен-

ной жизни и право на их совершение

Документ (лат. documentum — доказательство) — письменное доказа-

тельство, свидетельствующее о происходящем факте. Документ являет-

ся письменным подтверждением на право совершения хозяйственной

операции, ее законченности и хозяйственной целесообразности.

Бухгалтерская документация — это часть системы управленческой

документации организации в соответствии с Общероссийским клас-

сификатором управленческой документацией (ОКУД), утвержденным

постановлением Госстандарта России от 30.12.1993 № 299. Во всех

формах документов требуется наличие кода предприятия по ОКПО

и кода вида деятельности по ОКВЭД

Таким образом, документ бухгалтерского учета представляет собой

надлежащим образом оформленную деловую бумагу, в которой пись-

менно зафиксированы признаки и показатели одной или нескольких

хозяйственных операций для отражения их в бухгалтерском учете. Без

документального оформления не может быть произведена ни одна за-

2.1. Понятие о бухгалтерских документах, их классификация • 25

пись по счетам бухгалтерского учета. Документ является исходным

пунктом бухгалтерского учета.

Сфера применения документов в организации велика. Выделяют

пять основных функций документов:

1) информационная функция:

2) контрольная функция — на основании документов ведется по-

вседневное наблюдение за движением товарно-материальных ценно-

стей, готовой продукции, денежных средств, устанавливаются закон-

ность и целесообразность операции;

3) обеспечение сохранности собственности — с помощью доку-

ментов осуществляется предварительный, текущий и последующий

контроль сохранности имущества собственника и экономической це-

лесообразности совершаемых хозяйственных операций,

4) аналитическая функция — документы широко используклся для

анализа финансово-хозяйственной деятельности организации, для опе-

ративного руководства и управления хозяйственной деятельностью, так

как служат оправданием тех или иных действий оперативных работников;

5) юридическая функция — документы имеют доказательную силу,

подтверждая факт совершения хозяйственной операции или правиль-

ность записи в бухгалтерском учете. Например, товарно-транспортная

накладная юридически подтверждает факт поступления в организа-

цию материалов, оборудования и прочих ценностей от поставщика,

факт отгрузки готовой продукции покупателю.

Большое значение имеют документы при ревизии финансово-хо-

зяйственной деятельности, при аудиторской проверке, рассмотрении

уголовных и гражданских дел в процессе дознания, следствия и суда,

приобретая юридическую силу доказательства. Они используются для

управления финансово-хозяйственной деятельностью (например,

распоряжения на совершение хозяйственных операций даются в фор-

ме документов (приходных и расходных кассовых ордеров, счетов, на-

кладных, командировочных удостоверений и т.д.)). Для работников,

исполняющих эти распоряжения (кассиров, кладовщиков и других

материально ответственных лиц), документы служат обоснованием

совершаемых ими операций.

На основании документов в процессе анализа хозяйственной дея-

тельности может быть дана оценка и установлены причины того или

иного состояния управляемой подсистемы (в частности, ритмичности

выполнения производственной программы, контрактов на отгрузку

продукции).

Учетная (бухгалтерская) документация должна отвечать следую-

щим основным требованиям:

26 • ТЕМА 2 БУХГАЛТЕРСКИЕ ДОКУМЕНТЫ

• быть точной, т.е. соответствовать фактически произведенным

хозяйственным операциям по их характеру, количественному

и денежному выражению;

• быть простой и ясной, понятной не только работникам учет-

ного аппарата, но и пользователям (работникам налоговой ин-

спекции, банков, менеджерам, предпринимателям, учредителям

и т.д.);

• быть своевременно оформленной и ориентированной на обра-

ботку в условиях автоматизации учетного процесса.

Бухгалтерская информация, отражаемая в учетных документах,

должна быть качественной и эффективной, т.е. формироваться с наи-

меньшими затратами труда и времени.

Первичный учетный документ должен быть составлен при совер-

шении факта хозяйственной жизни, а если это не предоставляется воз-

можным — непосредственно после его окончания.

Образцы форм документов называются типовыми, или унифици-

рованными. Унифицированные формы бланков содержатся в специ-

ально изданных альбомах и носят рекомендательный характер

Бухгалтерские документы классифицируют по нескольким признакам.

1. Пи назначению'.

• распорядительные — например, приказы об учетной политике,

о предоставлении отпуска, о проведении инвентаризации и др.;

• оправдательные (исполнительные) — например, приходные

и расходные кассовые ордера, товарно-транспортные наклад-

ные, счета-фактуры, приходные и расходные накладные, акты,

счета-фактуры — это приложения к товарно-транспортным на-

кладным. Составляются в интересах налоговой инспекции;

• документы бухгалтерского оформления — например, расчетно-

платежные ведомости, расчет отпускных, расчет пособия по вре-

менной нетрудоспособности, расчет амортизации, справки и др.,

• комбинированные документы содержат те и другие элементы,

например расходные кассовые ордера.

2. По месту составления:

• внутренние — накладная на внутреннее перемещение, приход-

ный кассовый ордер, расходный кассовый ордер, акты и др.;

• внешние — товарно-транспортная накладная, счета-фактуры,

извещения налоговых органов, выписки банков и др.

3. По степени обобщения хозяйственных операций:

• первичные — акты, накладные, кассовые ордера и др.;

• сводные — кассовый отчет, товарный отчет, авансовый отчет, ма-

териальный отчет и др.

2.2. Реквизиты бухгалтерских документов • 27

4. По порядку использования'.

• разовые — кассовые ордера, акты и др.;

• накопительные — дневной заборный лист, лимитно-заборная

карта и др.

5. По содержанию факта хозяйственной жизни:

• материальные — накладные, товарно-транспортная накладная,

лимитно-заборная карта и др.;

• денежные — кассовые ордера, платежные поручения и др.;

• платежные требования-поручения, инкассовые поручения, рас-

четные чеки;

• расчетные — счета, счета-фактуры и др.

Классификация документов — это система их соподчинения, ис-

пользуемая как средство установления связей между классами доку-

ментов, а также для ориентировки в их многообразии. Без класси-

фикации невозможно изучить многообразие существующих видов

документов, систематизировать их, установить различия между вида-

ми документов.

2.2. Реквизиты бухгалтерских документов

Документы состоят из отдельных показателей, которые называют-

ся реквизиты (от лат. слова «реквизит» — требуемое, необходимое).

Совокупность реквизитов документа определяет его форму. Чтобы

документ отвечал своему назначению, он должен быть составлен в соот-

ветствии с формой, принятой для данной категории документов. Фор-

мы первичных учетных документов утверждает руководитель эконо-

мического субъекта по представлению должностного лица, на которое

возложено ведение бухгалтерского учета. Формы первичных учетных

документов для организаций государственного сектора устанавлива-

ются в соответствии с бюджетным законодательством РФ. Первичный

учетный документ составляется на бумажном носителе и (или) в виде

электронного документа, подписанного электронной подписью.

Но в любом случае документ должен содержать обязательные рек-

визиты, установленные Законом о бухгалтерском учете:

1) наименование документа (формы):

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хо-

зяйственной жизни с указанием единиц измерения;

28 • ТЕМА 2 БУХГАЛТЕРСКИЕ ДОКУМЕНТЫ

6) наименование должности лица (лиц), совершившего (совер-

шивших) сделку, операцию и ответственного (ответственных)

за правильность ее оформления, либо наименование должности

лица (лиц), ответственного (ответственных) за правильность

оформления совершившегося события;

7) подписи лиц с указанием их фамилии и инициалов либо иных

реквизитов, необходимых для идентификации этих лиц.

Электронный документ содержит ту же самую информацию, что

и бумажный. Содержание электронного документа можно просмот-

реть на экране компьютера. Электронный документ можно распеча-

тать в бумажном виде, размножить в любом количестве совершенно

идентичных экземпляров, мгновенно переслать на другой компьютер

в другой точке земного шара с помошью электронной почты. Но элек-

тронный документ проще подделать, чем бумажный, если, конечно,

не предпринимать специальных мер зашиты.

Проблема зашиты от подделки электронных документов решаема.

В России, как во многих других странах мира, принят Федеральный

закон от 06.04.2011 № 63-ФЗ «Об электронной подписи», направлен-

ный на решение указанной проблемы.

Электронные документы широко используются в общении органи-

заций с банками и с налоговыми органами.

Все документы в бухгалтерии тщательно проверяют с трех сторон-

юридической, с точки зрения оформления, арифметической

Проверенные документы регистрируют в журнале регистрации до-

кумента.

Внесение исправлений в кассовые и банковские документы не до-

пускается. В остальные первичные учетные документы исправления

могут вноситься лишь по согласованию с участниками хозяйственных

операций, что должно быть подтверждено подписями тех же лиц, ко-

торые подписали документы, с указанием даты внесения исправлений.

Основным направлением совершенствования работы с документа-

ми является унификация и стандартизация документов. Под унифи-

кацией понимается приведение чего-либо к единой системе, форме,

единообразию. Унификация документов производится в целях сокра-

щения количества применяемых в управленческой деятельности доку-

ментов, типизации их форм, установления единообразных требований

к оформлению документов, создаваемых при решении однотипных

управленческих задач, снижения трудовых, временных и материаль-

ных затрат на подготовку и обработку документов, достижения ин-

формационной совместимости баз данных, создаваемых в различных

отраслях деятельности.

2.3. Понятие документооборота. Хранение документов • 29

Наряду с унификацией большое значение имеет стандартизация

документов. Стандартизация — это установление одинаковых стан-

дартных размеров бланков типовых документов. При ведении бухгал-

терского учета важно наладить рациональный документооборот, т.е.

оптимальную систему формирования бухгалтерских докуменюв, при-

нятия их к учету, перемещения по организации, текущего хранения

и передачи в архив. Это обеспечивает высокую степень надежности

учета при минимальных затратах времени и средств.

2.3. Понятие документооборота.

Хранение документов

Путь, который проходит документ от момента его составления

до сдачи в архив, называется документооборотом. Наличие докумен-

тооборота в организации — обязательное требование законодательных

и нормативных актов по бухгалтерскому и налоговому учету. В орга-

низации должен быть составлен график документооборота, который

утверждается руководителем. Он может быть оформлен в виде схемы

или перечня работ по созданию, проверке и обработке документов,

выполняемых каждым подразделением организации. Правитель-

ством РФ принято Положение о системе межведомственного элек-

тронного документооборота (постановление от 22.09.2009 № 754 в ред.

от 01.08.2011 № 641). Межведомственный электронный документо-

оборот осуществляется посредством обмена электронными сообще-

ниями, которые должны состоять из сопроводительной и содержа-

тельной частей.

За достоверность данных, содержащихся в документах, ответствен-

ность несут лица, подписавшие документ. За обеспечение сохранно-

сти документов в период работы с ними и за своевременную передачу

в архив ответственность возложена на главного бухгалтера. Архивиро-

вание означает сохранение документов в течение срока, указанного

в законе и правилах. Архивный документ — материальный носитель

с зафиксированной на нем информацией, который имеет реквизиты,

позволяющие его идентифицировать, и подлежит хранению в силу

значимости для граждан, общества и государства.

Для большинства бухгалтерских документов срок хранения уста-

навливается в пределах пяти лет, а лицевые счета работников хранятся

75 лет. Для хранения однородных документов заводятся дела в соответ-

ствии с номенклатурой дел. Номенклатура — это систематизирован-

30 • ТЕМА 2 БУХГАЛТЕРСКИЕ ДОКУМЕНТЫ

ный перечень заголовков дел с указанием сроков их хранения. Дело

должно содержать не более 250 листов. Дела размешаются в закрыва-

ющихся сейфах или картотеках. Бухгалтерские дела могут быть выда-

ны только по распоряжению главного бухгалтера. Выдача дел в другие

организации разрешается руководителем. Изъятие дел по требованию

компетентных органов должно осуществляться только по письменно-

му распоряжению, с обязательным составлением акта об изъятии под-

линника и подшивкой вдело на его место заверенной копии.

Документы организации могут храниться краткие сроки, могут

оставаться длительное время, могут уничтожаться. Отбор произво-

дится с помощью экспертизы ценности документов. Ее проводит экс-

пертная комиссия организации. Экспертиза должна проводиться еже-

годно. Одновременно проводится отбор документов и дел временного

хранения и с истекшими сроками хранения. По результатам эксперти-

зы составляются акты о выделении дел к уничтожению. После утверж-

дения актов дела уничтожают. Дела с постоянным сроком хранения,

сроком хранения свыше 10 лет, по личному составу передаются в ве-

домственный архив по описям. Организации должны проверять со-

стояние и наличие документов в архиве 1 раз в десять лет.

Контрольные вопросы

1. Что понимается под бухгалтерским документом?

2. Какие выделяют признаки классификации документов?

3. Какие обязательные реквизиты документов должны содержать-

ся в первичном документе?

4. Какие основные требования предъявляют к оформлению доку-

ментов?

5. Что понимается под стандартизацией документов9

6. Что понимают под унификацией документации?

7. Что понимают под документооборотом?

8. Что представляет собой электронный документооборот?

9. Для чего необходима электронная подпись?

10. Каков срок хранения для большинства бухгалтерских докумен-

тов?

11. Чем отличаются сводные документы от накопительных?

12. Для чего разрабатывается график документооборота?

13. Кто подписывает документ на операции с денежными средствами?

14. В каких документах не разрешаются исправления?

15. В каких случаях требуются документы бухгалтерского оформ-

ления?

ТЕМА

БУХГАЛТЕРСКИЙ БАЛАНС

Материал, изложенный в этой теме, поможет разобраться с по-

нятием и содержанием бухгалтерского баланса, влиянием хозяй-

ственных операций на структуру и валюту бухгалтерского баланса.

3.1. Понятие бухгалтерского

баланса и его содержание

Чтобы показать состояние имущества и источники его формиро-

вания, составляется бухгалтерский баланс. Как бухгалтерское понятие

слово «баланс» существуег уже почти 600 лес В литературе по истории

бухгалтерского учета можно встретить различные сведения о времени

появления этого термина, относящиеся к концу XIV — началу XV в.

Так, по свидетельству известного бельгийского историка Рувера, слово

«баланс» было впервые применено к финансовым отчетам 1427 г. не-

зависимо от того, были ли эти отчеты на самом деле балансами в со-

временном понимании этого термина1.

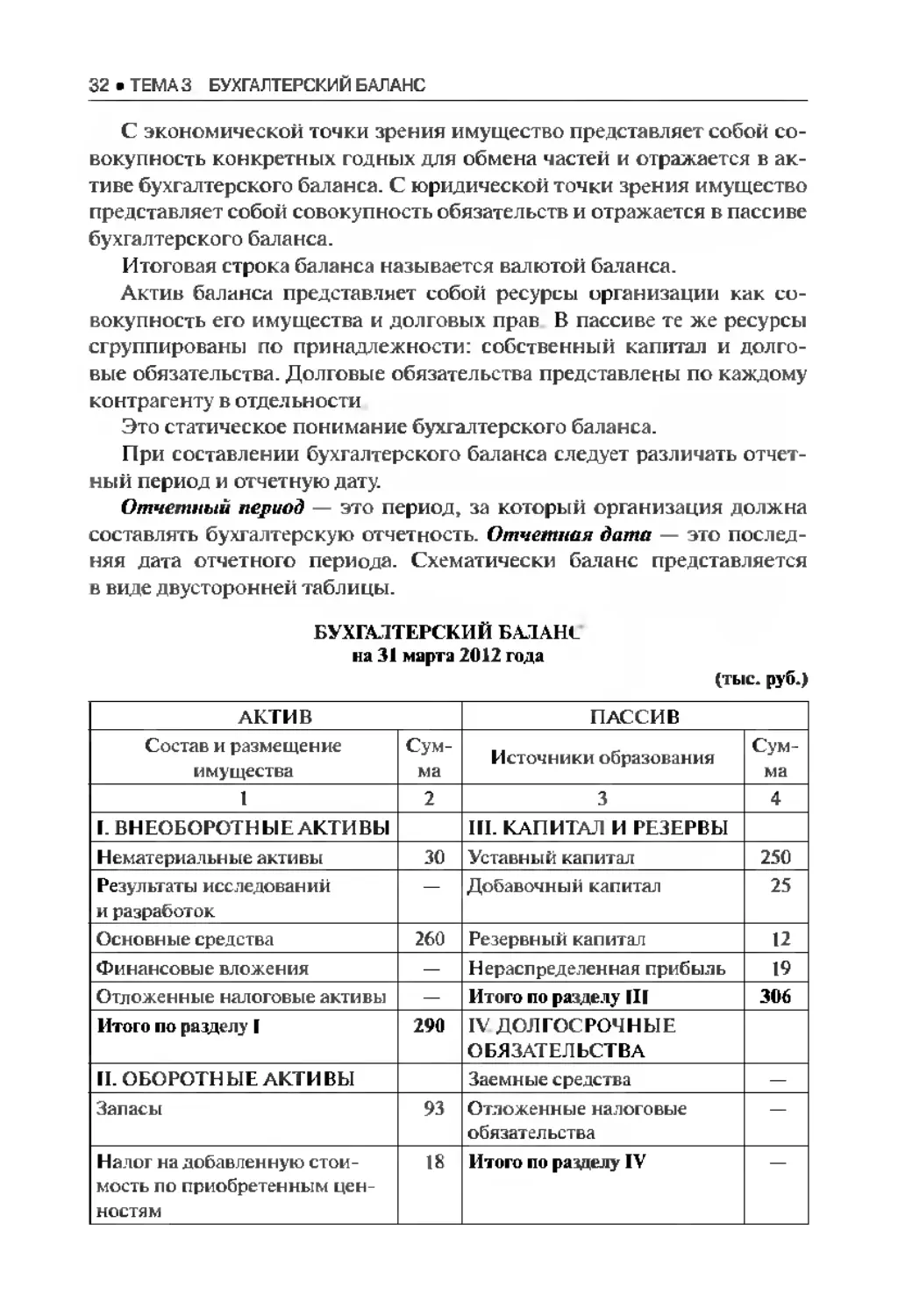

Бухгалтерский баланс — способ обобщенного отражения имуще-

ства организации на определенную дату (обычно на последнюю дату

отчетного периода) в денежном выражении (в тыс. руб.) в двойном

разрезе: с одной стороны, по составу и размещению, с другой — по ис-

точникам образования.

Термин «баланс» происходит от лат. слов bis—дважды и lanx—чаша

весов, буквально означает «двучашие» и употребляется как символ

равновесия, равенства. Основой построения бухгалтерского баланса

является двойственная группировка объектов бухгалтерского учета

на имущество организации и источники его формирования.

Традиционно бухгалтерский баланс делится на две части: актив

и пассив. Между собой они эквивалентны, что является основанием

для определения термина «баланс». Каждый рядовой показатель ба-

ланса именуется статьей.

1 Pyetp Раймонд де Как возникла двойная бухгалтерия М Госфиниздат, 1958.

32 • ТЕМАЗ БУХГАЛТЕРСКИЙ БАЛАНС

С экономической точки зрения имущество представляет собой со-

вокупность конкретных годных для обмена частей и отражается в ак-

тиве бухгалтерского баланса. С юридической точки зрения имущество

представляет собой совокупность обязательств и отражается в пассиве

бухгалтерского баланса.

Итоговая строка баланса называется валютой баланса.

Актив баланса представляет собой ресурсы организации как со-

вокупность его имущества и долговых прав В пассиве те же ресурсы

сгруппированы по принадлежности: собственный капитал и долго-

вые обязательства. Долговые обязательства представлены по каждому

контрагенту в отдельности

Это статическое понимание бухгалтерского баланса.

При составлении бухгалтерского баланса следует различать отчет-

ный период и отчетную дату.

Отчетный период — это период, за который организация должна

составлять бухгалтерскую отчетность. Отчетная дата — это послед-

няя дата отчетного периода. Схематически баланс представляется

в виде двусторонней таблицы.

БУХГАЛТЕРСКИЙ БАЛАНС

на 31 марта 2012 года

(тыс. руб.)

АКТИВ ПАССИВ

Состав и размещение имущества Сум- Источники образования Сум-

1 2 3 4

1. ВНЕОБОРОТНЫЕ АКТИВЫ III. КАПИТАЛ И РЕЗЕРВЫ

Нематериальные активы 30 Уставный капитал 250

Результаты исследований и разработок - Добавочный капитал 25

Основные средства 260 Резервный капитал 12

Финансовые вложения — Нераспределенная прибыль 19

Отложенные налоговые активы — Итого по разделу III 306

Итого по разделу 1 290 IV ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

II. ОБОРОТИ ЫЕ АКТИ ВЫ Заемные средства —

Заласы 93 Отложенные налоговые обязательства -

Налог на добавленную стои- мость ло приобретенным цен- ностям 18 Итого по разделу IV -

3.1. Понятие бухгалтерского баланса и его содержание • 33

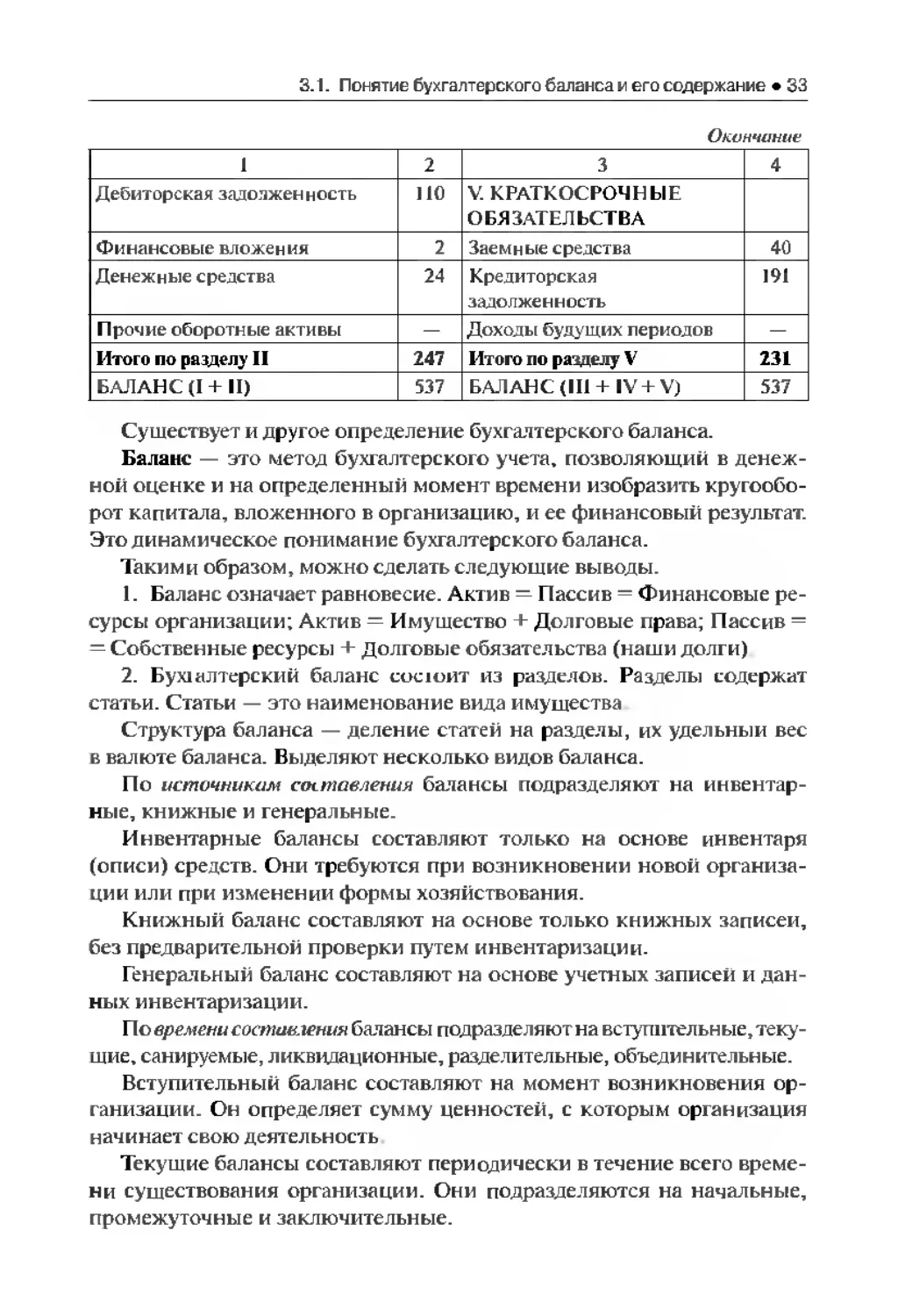

Окончание

1 2 3 4

Дебиторская задолженность НО V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Финансовые вложения 2 Заемные средства 40

Денежные средства 24 Кредиторская задолженность 191

Прочие оборотные активы — Доходы будущих периодов —

Итого по разделу II 247 Итого по разделу V 231

БАЛАНС (1+ II) 537 БАЛАНС (111 +IV+ V) 537

Существует и другое определение бухгалтерского баланса.

Баланс — это метод бухгалтерского учета, позволяющий в денеж-

ной оценке и на определенный момент времени изобразить кругообо-

рот капитала, вложенного в организацию, и ее финансовый результат.

Это динамическое понимание бухгалтерского баланса.

Такими образом, можно сделать следующие выводы.

1. Баланс означает равновесие. Актив = Пассив = Финансовые ре-

сурсы организации; Актив = Имущество + Долговые права; Пассив =

= Собственные ресурсы + Долговые обязательства (наши долги)

2. Бухгалтерский баланс сосюит из разделов. Разделы содержат

статьи. Статьи — это наименование вида имущества

Структура баланса — деление статей на разделы, их удельный вес

в валюте баланса. Выделяют несколько видов баланса.

По источникам составления балансы подразделяют на инвентар-

ные, книжные и генеральные.

Инвентарные балансы составляют только на основе инвентаря

(описи) средств. Они требуются при возникновении новой организа-

ции или при изменении формы хозяйствования.

Книжный баланс составляют на основе только книжных записей,

без предварительной проверки путем инвентаризации.

Генеральный баланс составляют на основе учетных записей и дан-

ных инвентаризации.

По времени составления балансы подразделяют на вступительные, теку-

щие. санируемые, ликвидационные, разделительные, объединительные.

Вступительный баланс составляют на момент возникновения ор-

ганизации. Он определяет сумму ценностей, с которым организация

начинает свою деятельность

Текущие балансы составляют периодически в течение всего време-

ни существования организации. Они подразделяются на начальные,

промежуточные и заключительные.

34 • ТЕМАЗ БУХГАЛТЕРСКИЙ БАЛАНС

Санируемый баланс составляют, когда организация стоит на пороге

банкротства и ей необходимо сделать выбор: ликвидироваться путем

объявления о банкротстве или договориться с кредиторами об отсроч-

ке платежей.

Ликвидационный баланс формируют при ликвидации организации.

Разделительные балансы составляют в момент разделения круп-

ной организации на несколько более мелких структурных единиц или

передачи одной либо нескольких структурных единиц данной органи-

зации другой организации.

Объединительный баланс формируют при объединении (слиянии)

нескольких организаций в одну или присоединении одной или не-

скольких структурных единиц к данной организации.

По объему информации балансы подразделяются на единичные

и сводные.

Единичный баланс отражает деятельность только одной организации.

Сводные балансы получают путем механического сложения сумм,

числящихся на статьях нескольких единичных балансов, и подсчета

общих итогов актива и пассива.

Разновидностью сводных балансов являются консолидированные

балансы. Они представляют собой объединение балансов организа-

ций, юридически самостоятельных, но взаимосвязанных в экономи-

ческом и финансовом отношениях.

По характеру деятельности балансы могут быть относящимися

к основной и неосновной деятельности. Основной называется де-

ятельность, соответствующая профилю организации, ее уставу. Все

прочие виды деятельности организации — неосновные.

По формам собственности различают балансы государственных,

муниципальных, кооперативных, коллективных, частных, смешанных

и совместных организаций, а также общественных организаций.

По объекту отражения балансы делятся на самостоятельные и от-

дельные.

Самостоятельный баланс имеют только организации, являющиеся

юридическими лицами Отдельный баланс составляют структурные

подразделения организации (филиалы, автотранспортные и жилищ-

но-коммунальные хозяйства и тд ).

По способу «очистки» могут быть балансы-брутто и балансы-нетто.

По формату баланс может быть: двусторонний, односторонний,

разделенный, сводный, шахматный.

По реформированию различают реформированные и переформиро-

ванные.

В России введена официальная отчетная форма бухгалтерского

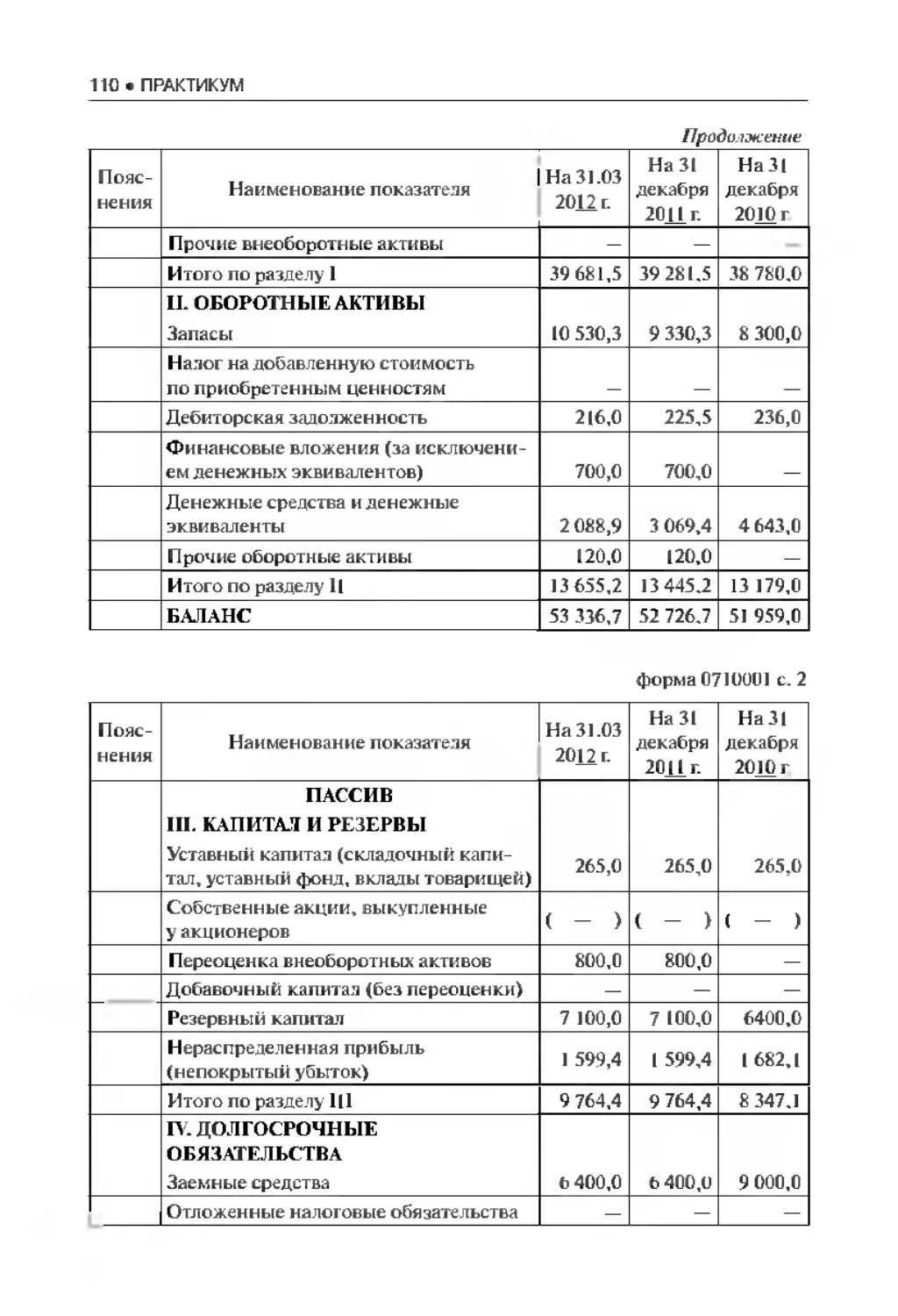

баланса — форма по ОКУД 0710001. Начиная с отчетности за 2011 г.

3.2. Изменения бухгалтерского баланса под влиянием хозяйственных операций • 35

введена новая форма бухгалтерского баланса, утвержденная приказом

Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчет-

ности» (в ред. приказа Минфина России от 05.10.2011 № 124н)

Новая форма бухгалтерского баланса приведена в Приложении 2.

3.2. Изменения бухгалтерского баланса под

влиянием хозяйственных операций

Ежедневно в каждой организации происходит множество хозяй-

ственных операций, которые изменяют бухгалтерский баланс.

Приведем типы хозяйственных операций, влияющие на бухгалтер-

ский баланс.

I тип - активный. Хозяйственная операция № 1: получены деньги

в кассу с расчетного C4eta в сумме 10 000 руб. Операция затронет статьи.

I А | Денежные средства (Касса)________| (+10 000) |

| А | Денежные средства (Р/счет)| (—10 000) |

т.е. изменения произойдут только в активе — активный тип операций.

Формула для расчета:

А + а — а = П,

где А — актив:

а — статья в активе;

П пассив.

II тип — пассивный. Хозяйственная операция № 2: в конце года

часть нераспределенной прибыли направлена в резервный капитал.

Операция затронет статьи:

I П | Нераспределенная прибыль_________| (—9 000) |

| П I Резервный капитал | (+9 000) |

т.е. изменения произойдут только в пассиве — пассивный тип опера-

ций. Формула для расчета:

П + п — п = А,

где л — статья в пассиве.

IIIтип — активно-пассивный в сторону увеличения. Хозяйственная

операция № 3: в организацию поступили материалы от поставщиков

в сумме 12 000 руб. Счет поставщика не оплачен. Операция затронет

статьи:

36 • ТЕМАЗ БУХГАЛТЕРСКИЙ БАЛАНС

ш Материалы | (+12 000) I

Задолженность поставщикам | (+12 000) |

Формула для расчета:

А + а = П + п.

IV тип — активно-пассивный в сторону уменьшения. Хозяйственная

операния № 4: в организации из кассы выдали зарплату (аванс) в сум-

ме 11 000 руб. Операция затронет статьи:

А | Денежные средства (Касса)________

П | Задолженность персоналу организацн и

Формула для расчета.-

А — а = П — п.

Чтобы сгруппировать информацию о стоимости имущества орга-

низации, источниках его формирования, применяют счета бухгалтер-

ского учета.

Контрольные вопросы и задания

1. Дайте определение понятия «баланс».

2. В чем заключается смысл двойственного характера отражения

объектов бухгалтерского учета в балансе?

3. Какие разделы имеются в активе баланса?

4. Какие разделы находятся в пассиве баланса?

5. Как называется каждый показатель бухгалтерского баланса?

6. Как называется общий итог показателей актива и пассива бух-

галтерского баланса?

7. Что понимается под структурой бухгалтерского баланса?

8. Какие виды балансов вы знаете?

9. Сколько типов операций можно выделить по способу их влия-

ния на баланс?

10. Напишите формулу основного уравнения бухгалтерского баланса.

11. Для чего в балансе предназначены статьи «Отложенные налого-

вые активы» и «Отложенные налоговые обязательства»?

12. Что показывается по статье «Оценочные обязательства»?

13. Какие виды имущества показываются по статье «Запасы»?

14. Какие виды обязательств показываются по статье «Кредитор-

ская задолженность»?

15. Чем отличается баланс-неттоот баланса-брутто?

ТЕМА

СИСТЕМА СЧЕТОВ

БУХГАЛТЕРСКОГО УЧЕТА

Материал, изложенный в этой теме, поможет понять спо-

соб текущего учета и контроля совершаемых хозяйственных

операций, покажет применение способа двойной записи

на счетах бухгалтерского учета, познакомит с Планом счетов

бухгалтерского учета финансово-хозяйственной деятельности

организаций, раскроет теорию и практику бухгалтерской ра-

боты, связанной с отражением на счетах бухгалтерского учета

основных хозяйственных процессов: снабжения, производства

и продажи готовой продукции

4.1. Понятие счетов бухгалтерского учета

Счета бухгалтерского учета — это способ повседневного, текущего

учета и контроля за имуществом организации и источниками его фор-

мирования.