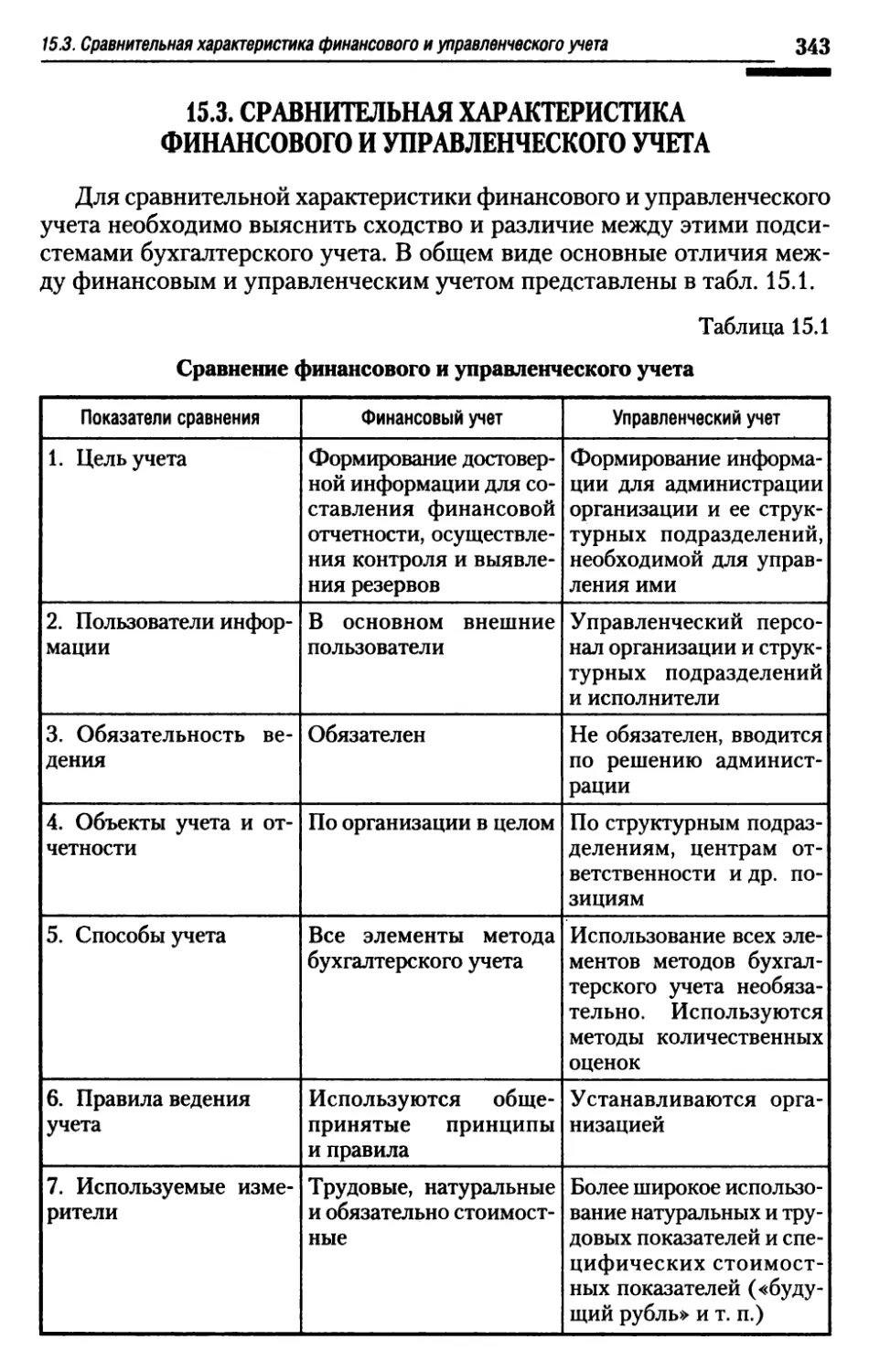

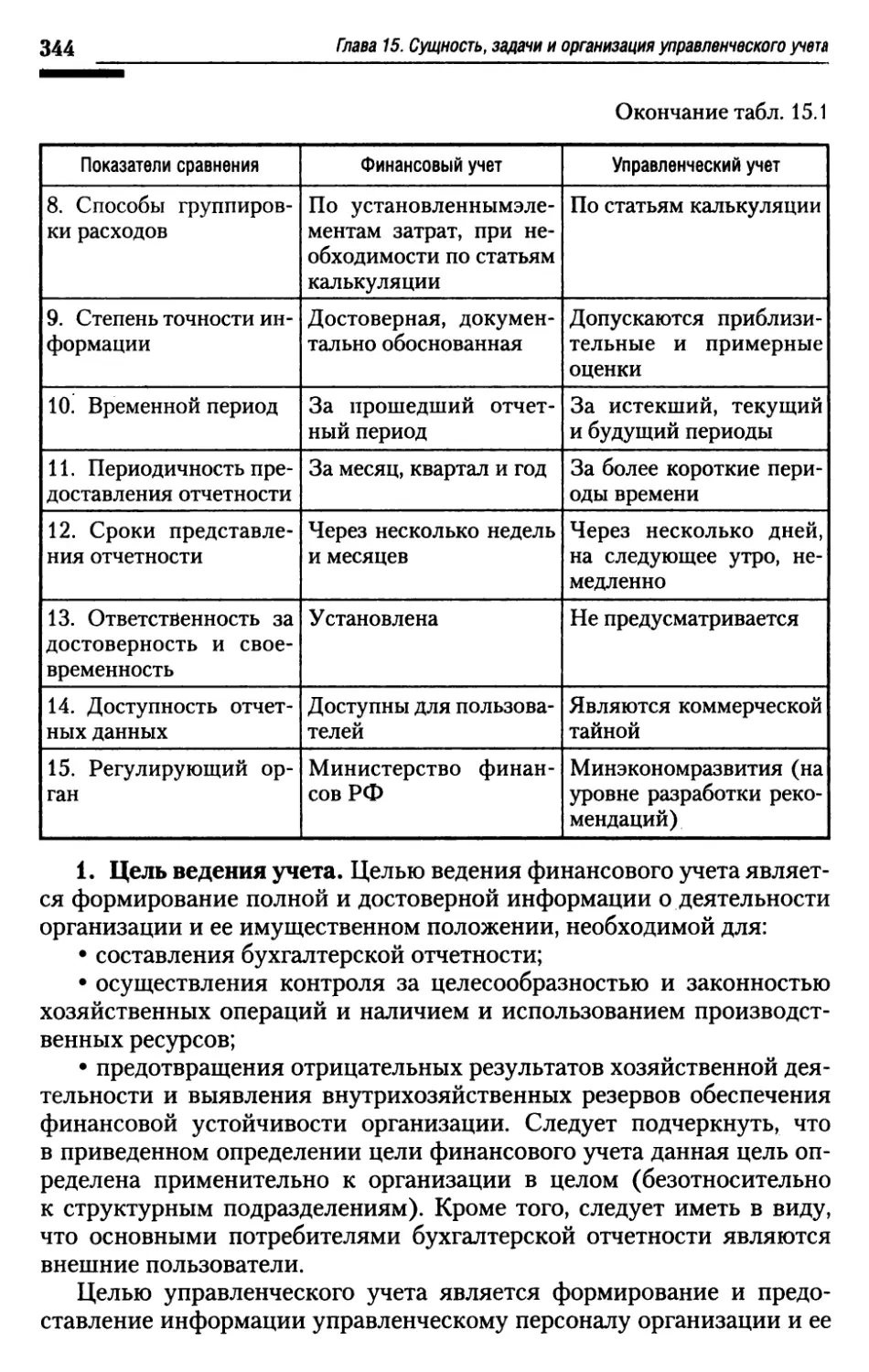

/

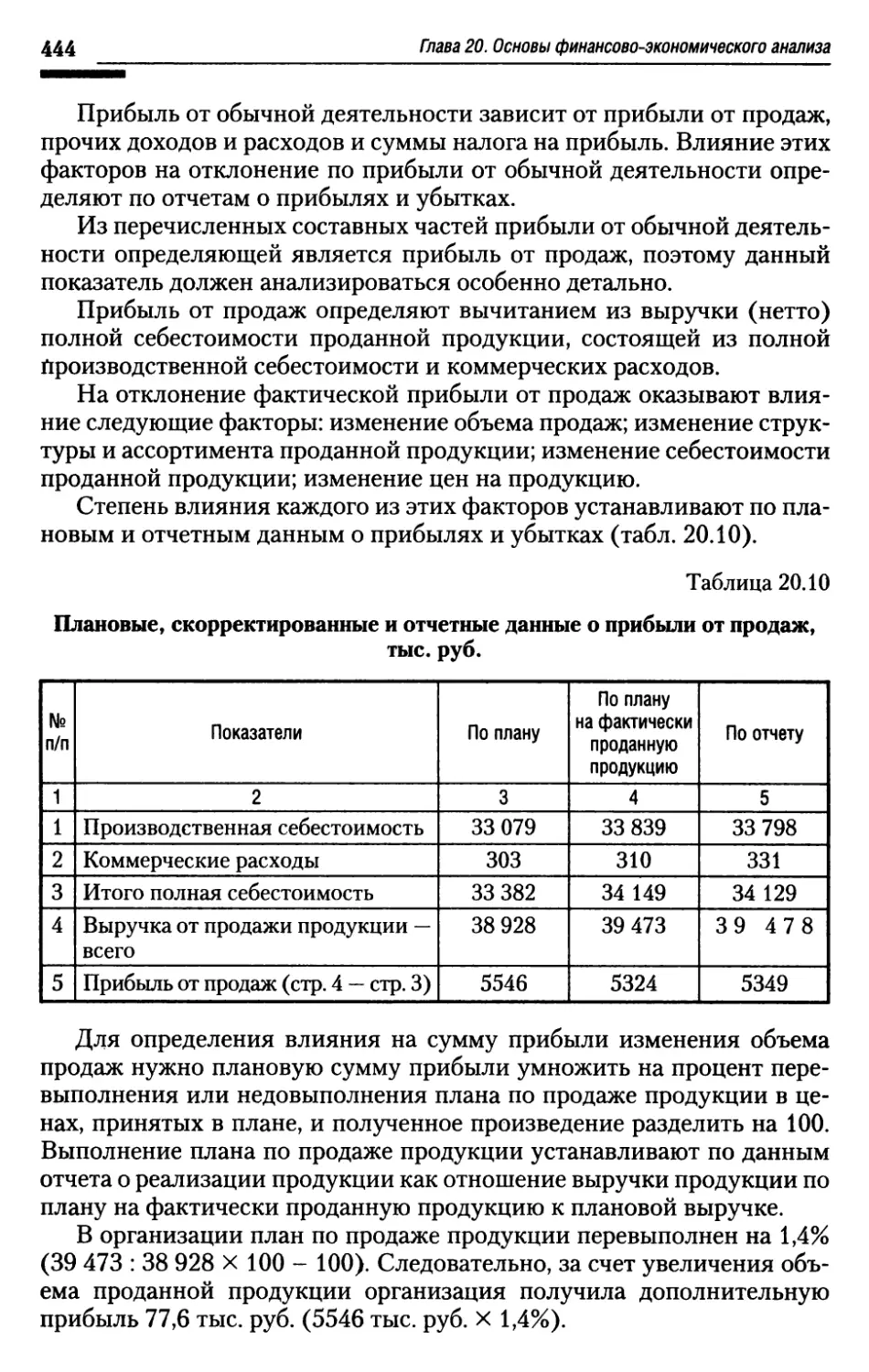

Автор: Кондраков Н.П.

Теги: бухгалтерия бухгалтерский учет управление менеджмент учет финансы и учет

ISBN: 978-5-392-01750-8

Год: 2011

Текст

Н. П. КондраковБУХГАЛТЕРСКИЙ(ФИНАНСОВЫЙ,УПРАВЛЕНЧЕСКИЙ)УЧЕТУЧЕБНИК

2-е изданиеПРОСПЕКТ*

Н. П. КондраковБУХГАЛТЕРСКИЙ(ФИНАНСОВЫЙ,УПРАВЛЕНЧЕСКИЙ)УЧЕТУЧЕБНИКВторое издание,

переработанное и дополненное•ПРОСПЕКТ*Москва2011

УДК 657.1:005(075.8)

ББК 65.052я73

К64Кондраков Н. П.К64 Бухгалтерский (финансовый, управленческий) учет:

учебник. — 2-е изд., перераб. и доп. — Москва : Проспект, 2011. —

504 с.ISBN 978-5-392-01750-8В учебнике изложены основы бухгалтерского учета, его формы и пра¬

вила ведения, раскрыты особенности ведения финансового и управленче¬

ского учета, планирования и анализа финансовой деятельности организа¬

ций. Особое внимание уделено особенностям составления бухгалтерских

записей в финансовом учете.Учебный материал в книге представлен в последовательности совер¬

шения производственного процесса в организациях: создание уставного

капитала, приобретение основных средств, нематериальных активов, осу¬

ществление производственного процесса, реализация готовой продукции и

т. д., что позволяет последовательно и детально изучить все особенности

учета. По каждой главе приведены вопросы для самоконтроля и лучшего

усвоения и закрепления изучаемого материала.Для студентов, аспирантов и преподавателей вузов и колледжей, ра¬

ботников бухгалтерских, экономических и финансовых служб, руководи¬

телей организаций, менеджеров.УДК 657.1:005(075.8)

ББК 65.052я73Учебное издание

Кондраков Николай Петрович

БУХГАЛТЕРСКИЙ (ФИНАНСОВЫЙ, УПРАВЛЕНЧЕСКИЙ) УЧЕТУчебникОригинал-макет подготовлен компанией ООО «Оригинал-макет»

www.o-maket.ru; тел.: (495) 726-18-84Санитарно-эпидемиологическое заключение

№ 77.99.60.953.Д.004173.04.09 от 17.04.2009 г.Подписано в печать 01.08.10. Формат 60x90Vi6-Печать офсетная. Печ. л. 31,5. Тираж 3000 экз. Заказ № 3414.ООО «Проспект»111020, г. Москва, ул. Боровая, д. 7, стр. 4.Отпечатано с готовых диапозитивов в ОАО ордена «Знак Почета»

«Смоленская областная типография им. В. И. Смирнова».214000, г. Смоленск, проспект им. Ю. Гагарина, 2.© Н. П. Кондраков, 2011

© ООО «Проспект», 2011

ПРЕДИСЛОВИЕВ рыночной экономике каждому из нас необходимы хотя бы мини¬

мальные знания по бухгалтерскому учету (финансовому и управлен¬

ческому), являющемуся языком бизнеса, планированию и основам

финансово-экономического анализа. Знания по указанным дисципли¬

нам помогут нам:• понимать бухгалтерские записи в учетных регистрах (книгах,

карточках и др.) финансового, управленческого учета и показатели

финансовой и управленческой отчетности;• принимать правильные решения по выбору вариантов учета

и оценки объектов учета при формировании учетной политики для це¬

лей финансового, управленческого и налогового учета;• самому осуществлять финансовый и управленческий учет и со¬

ставлять отчетность по ним (на малых предприятиях и в качестве ин¬

дивидуального предпринимателя);• понимать и составлять планы финансово-хозяйственной дея¬

тельности организаций;• осуществлять анализ финансово-экономической деятельности

своей организации (определять платежеспособность, финансовую ус¬

тойчивость, рентабельность и т. п.);• предвидеть последствия принимаемых хозяйственных решений

на текущий момент и долгосрочную перспективу;• оценивать финансовую устойчивость организаций, акции кото¬

рых вы собираетесь купить или с которыми вступаете в иные экономи¬

ческие отношения.Многие из вас, читатели, полагают, что самому усвоить излагаемый

в данной книге материал невозможно. Особенно непонятным для боль¬

шинства руководителей представляются бухгалтерские записи в фи¬

нансовом учете. Однако если вы возьмете на себя труд последовательно

изучить изложенный в этом учебнике материал, то уже после первых

десяти часов занятий будете иметь понятие о сущности бухгалтерско¬

го учета, его значении, об основных правилах его ведения, о счетах

и двойной записи, об учетных регистрах, о формах бухгалтерского учета.Уяснив особенности бухгалтерских записей на активных и пассив¬

ных счетах, сущность двойной записи, вы сможете составлять бухгал¬

терские проводки по хозяйственным операциям каждой темы. Под¬

считав обороты и остатки (сальдо) по счетам, вы сможете составить

бухгалтерский баланс и другие формы бухгалтерской отчетности.Изложение учебного материала по бухгалтерскому учету в книге

осуществляется в последовательности совершения производственно¬

4Предисловиего процесса в организациях, т. е. вначале создается уставный капитал,

затем приобретаются основные средства, нематериальные активы,

производственные запасы, осуществляется производственный про¬

цесс, реализуется готовая продукция и т. д. Особенно детально следу¬

ет изучить главу «Основы бухгалтерского учета». Если будут сложно¬

сти при ее усвоении, вы можете получить консультацию у автора по

телефону: 433-25-51.После усвоения основ бухгалтерского учета и содержания раздела

«Финансовый учет» у вас не должно быть затруднений в изучении уп¬

равленческого учета, планирования и анализа финансово-хозяйствен-

ной деятельности организации.Для лучшего усвоения изучаемого материала по каждой главе

предлагается ответить на вопросы для самоконтроля.Надеемся, что знания, полученные в процессе изучения данной

книги, помогут вам достичь успеха в бизнесе.

Раздел I

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТАГлава 1ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА1.1. ВИДЫ ХОЗЯЙСТВЕННОГО УЧЕТАВ настоящее время в России можно выделить четыре вида хозяйст¬

венного учета: статистический (статистика), оперативный (или опера¬

тивно-технический), бухгалтерский (бухгалтерия) и налоговый.Основными отличительными признаками указанных видов учета

являются:• предмет учета;• используемые методы;• используемые измерители;• обоснованность учетных записей.Статистический учет изучает закономерности и взаимосвязи мас¬

совых общественных явлений и процессов. При наблюдении за раз¬

личными массовыми явлениями, происходящими на предприятиях,

в организациях и учреждениях, в статистическом учете исчисляют ко¬

личественные и качественные показатели производительности труда,

объема производства, заработной платы и др. Полученные результаты

обрабатывают и обобщают в масштабе районов, областей, республик,

отдельных отраслей и народного хозяйства в целом.От других видов учета статистический отличается широким кру¬

гом изучаемых объектов. Он изучает не только хозяйственные явле¬

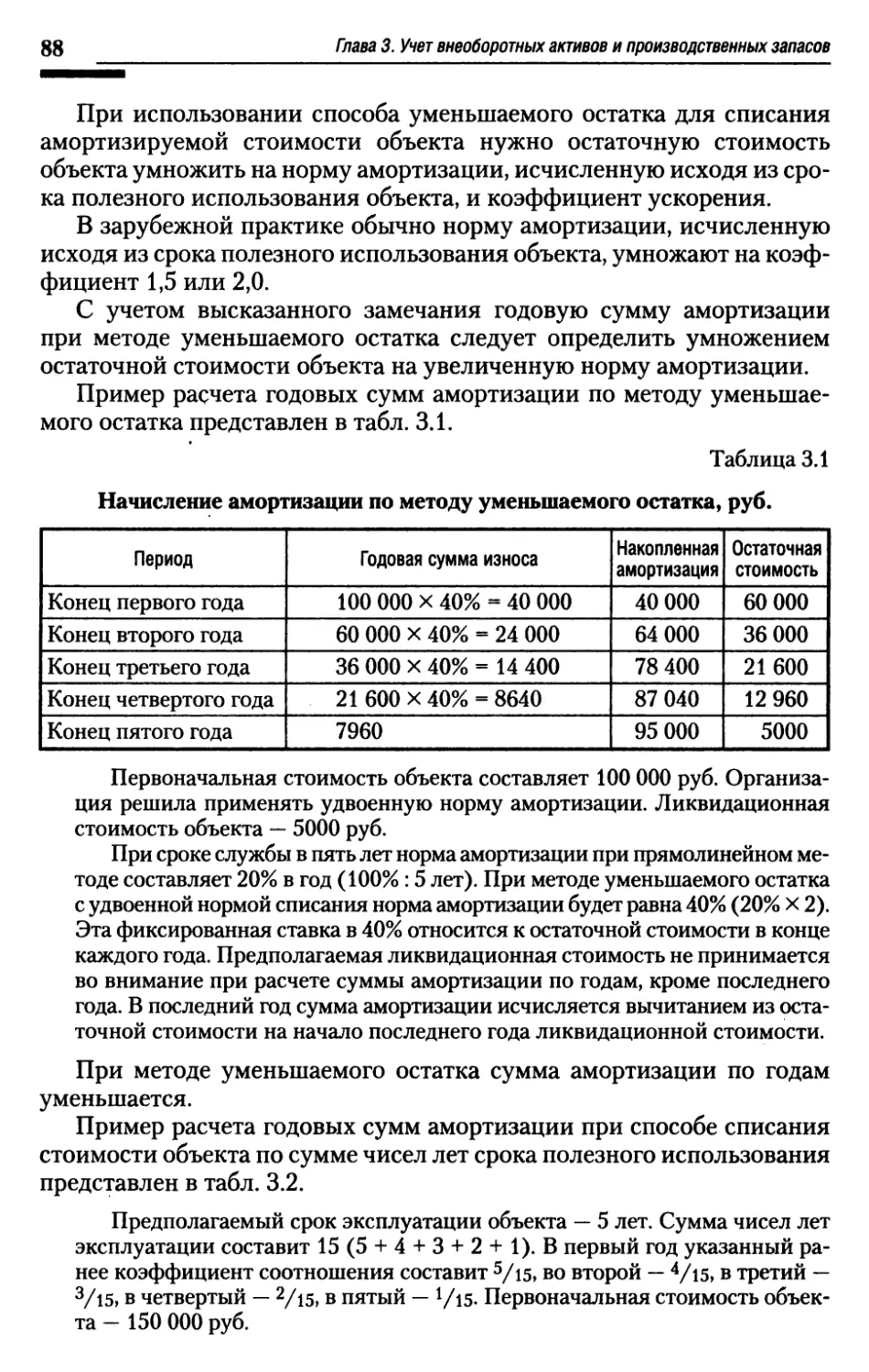

ния, но и другие стороны жизни общества (рождаемость детей

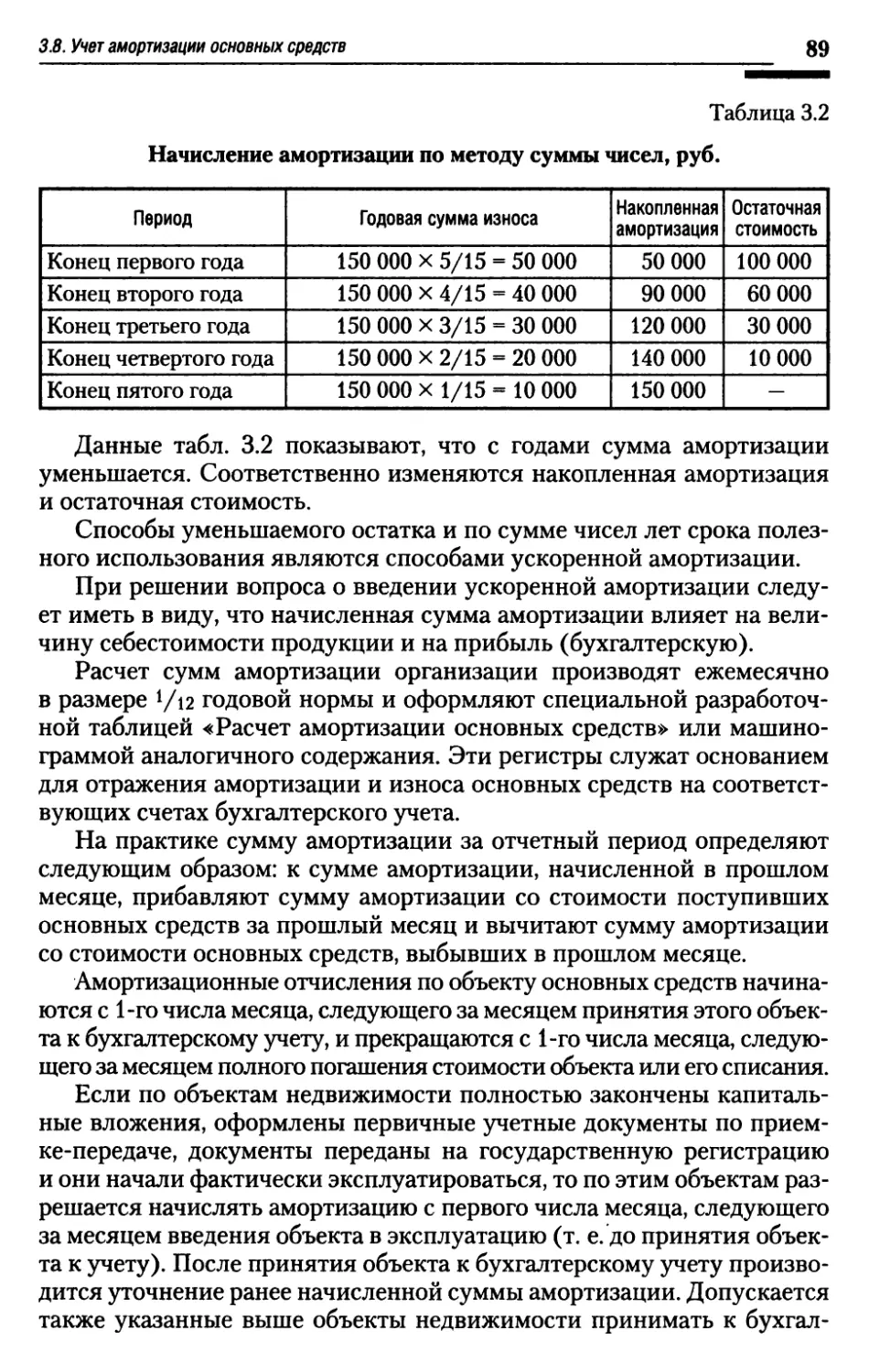

и смертность населения, его движение и т. д.) путем статистических

наблюдений (переписей, обследований или специальной регистра¬

ции).В статистическом учете используют данные бухгалтерского и опе¬

ративного учета, а также организуют первичный учет на предприяти¬

ях, организациях и учреждениях. Для изучения общественных явле¬

ний статистика использует специальные методы исследования —

выборочные наблюдения, группировку, индексный метод и др.

6Глава 1. Основы бухгалтерского учетаВ статистическом учете могут использоваться все виды измерите¬

лей. При этом денежные измерители не всегда обязательны, например

при переписи населения. Документальная обоснованность статисти¬

ческих данных зачастую также не обязательна (сведения о возрасте,

профессии, национальности при переписи населения записывают со

слов опрашиваемых).Оперативный учет применяют для наблюдения и контроля за от¬

дельными фактами и операциями хозяйственной деятельности пред¬

приятия, организаций, учреждений с целью оперативного на них воз¬

действия.Оперативный учет вводится и основном в тех случаях, когда необ¬

ходимо быстрее получить данные о хозяйственных операциях (еже¬

дневные сведения о выпуске продукции, расходе фонда заработной

платы, себестоимости продукции, рентабельности, сведения о постав¬

ках нефти, газа в другие страны и др.). Вместе с тем он охватывает и те

хозяйственные операции, которые не находят непосредственного от¬

ражения в бухгалтерском и статистическом учете (явка работников на

предприятие и уход с него, работа машин и станков, их простои, режим

технологического процесса и т. д.).Для обеспечения действенности контроля показатели оперативного

учета включают только самые необходимые краткие данные. Их часто не

документируют, а сообщают устно. Следовательно, оперативный учет

характеризуется краткостью и быстротой получения учетных сведений.Данные оперативного учета часто получают путем непосредствен¬

ного наблюдения, однако в настоящее время все шире используют раз¬

личные механические и автоматические измерительные и регистриру¬

ющие приборы и устройства.При оперативном учете пользуются всеми тремя видами измерите¬

лей, чаще натуральными и трудовыми.Ряд показателей оперативного учета передают в вышестоящие ор¬

ганизации, например данные о выпуске продукции, обеспеченности

сырьем. Такие показатели обобщают и включают в состав оператив¬

ной отчетности, которая служит для наблюдения за соответствующи¬

ми процессами в масштабе отраслей и народного хозяйства.Предметом бухгалтерского учета является хозяйственная дея¬

тельность предприятий, учреждений, организаций и их объединений.

Он охватывает менее широкий круг объектов, чем статистический, но

является более широким, чем оперативный учет.В бухгалтерском учете отражаются все виды имущества организа¬

ции и все операции, вызывающие его движение, поэтому его необходи¬

мо вести постоянно, с охватом всех без исключения хозяйственных

операций по движению имущества.Если, например, не будет учтен за какой-то день труд работника,

то возникнет неточность в исчислении заработной платы данного ра¬

1.1. Виды хозяйственного учета7ботника, всего фонда заработной платы предприятия, себестоимости

продукции и т. д.Данные бухгалтерского учета должны быть точными и строго обос¬

нованными. Только в этом случае можно получить объективные пока¬

затели деятельности организации, а также использовать их в качестве

доказательств при решении спорных вопросов с работниками и други¬

ми предприятиями, организациями, учреждениями. Точность и обос¬

нованность бухгалтерских данных обеспечивается документацией

всех хозяйственных операций.В бухгалтерском учете применяют все виды измерителей, однако

особое значение придается денежному измерителю.От других видов учета бухгалтерский учет отличается обязатель¬

ным использованием следующих его методов (способов):• документация и инвентаризация;• счета и двойная запись;• оценка и калькуляция;• бухгалтерский баланс и другие формы отчетности.Налоговый учет. Понятие налогового учета введено Налоговымкодексом РФ (далее — НК РФ). В ст. 313 дано следующее его опреде¬

ление: «Налоговый учет — это система обобщения информации для

определения налоговой базы по налогу на основе данных первичных

документов, сгруппированных в соответствии с порядком, предусмот¬

ренным настоящим Кодексом».Целью налогового учета является определение налоговой базы по

налогу на прибыль.Для достижения указанной цели необходимо определить:• порядок учета доходов и расходов организации для целей налого¬

обложения;• величину расходов, принимаемых в расчет в отчетном периоде;• величину расходов отчетного периода, подлежащих включению

в расходы следующих отчетных периодов;• порядок формирования резервов;• порядок расчета сумм задолженности перед бюджетом по налогу

на прибыль.Налоговый учет осуществляется с использованием правильно

оформленных бухгалтерских документов.Для осуществления налогового учета используют два варианта его

организации:• налоговый учет на основе бухгалтерского;• автономный налоговый учет.При осуществлении налогового учета на основе бухгалтерского це¬

лесообразно максимально сближать учетные политики для целей бух¬

галтерского и налогового учета.

8Глава 1. Основы бухгалтерского учетаДля осуществления автономного налогового учета необходимо раз¬

работать регистры налогового учета для учета хозяйственных опера¬

ций на основе первичных бухгалтерских документов.Регистры налогового учета — это документы, в которые заносится

вся информация, необходимая для расчета налога на прибыль (ст. 314

НК РФ). Обязательными реквизитами регистров налогового учета яв¬

ляются их наименование, дата составления, наименование хозяйст¬

венной операции, ее измерители, подпись лица, ответственного за со¬

ставление регистра.Регистры налогового учета разрабатываются организациями, как

правило, самостоятельно. Можно воспользоваться регистрами, разра¬

ботанными Федеральной налоговой службой, изложенными в Систе¬

ме налогового учета, рекомендуемой ФНС России для исчисления

прибыли в соответствии с нормами гл. 25 НК РФ.Следует отметить, что понятие «налоговый учет» относится только

к налогу на прибыль. Остальные налоги (налог на имущество, налог на

доходы физических лиц, налог на добавленную стоимость и др.) ис¬

числяются по данным бухгалтерского учета.1.2. ОПРЕДЕЛЕНИЕ И ОСНОВНЫЕ ЗАДАЧИ

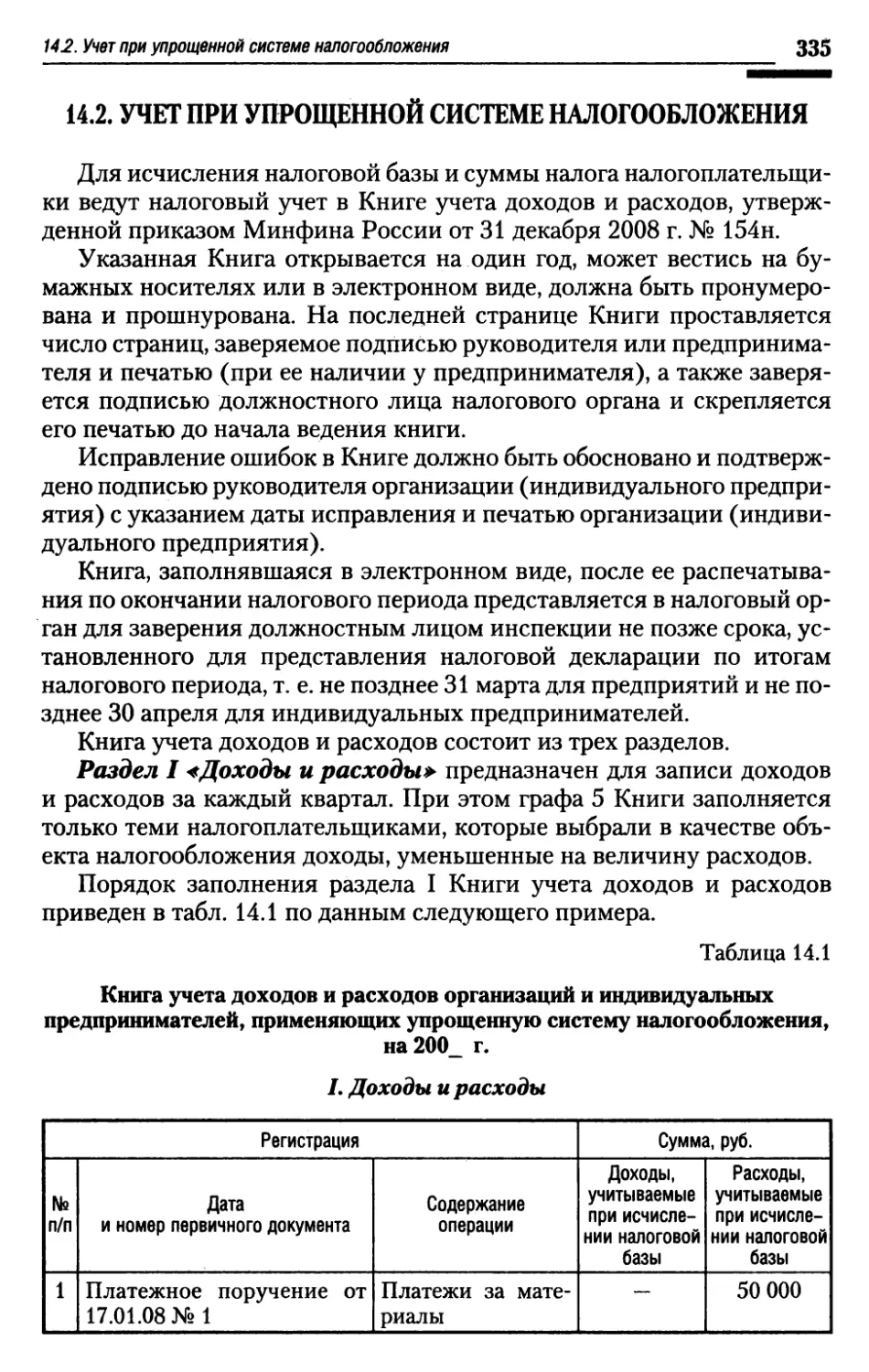

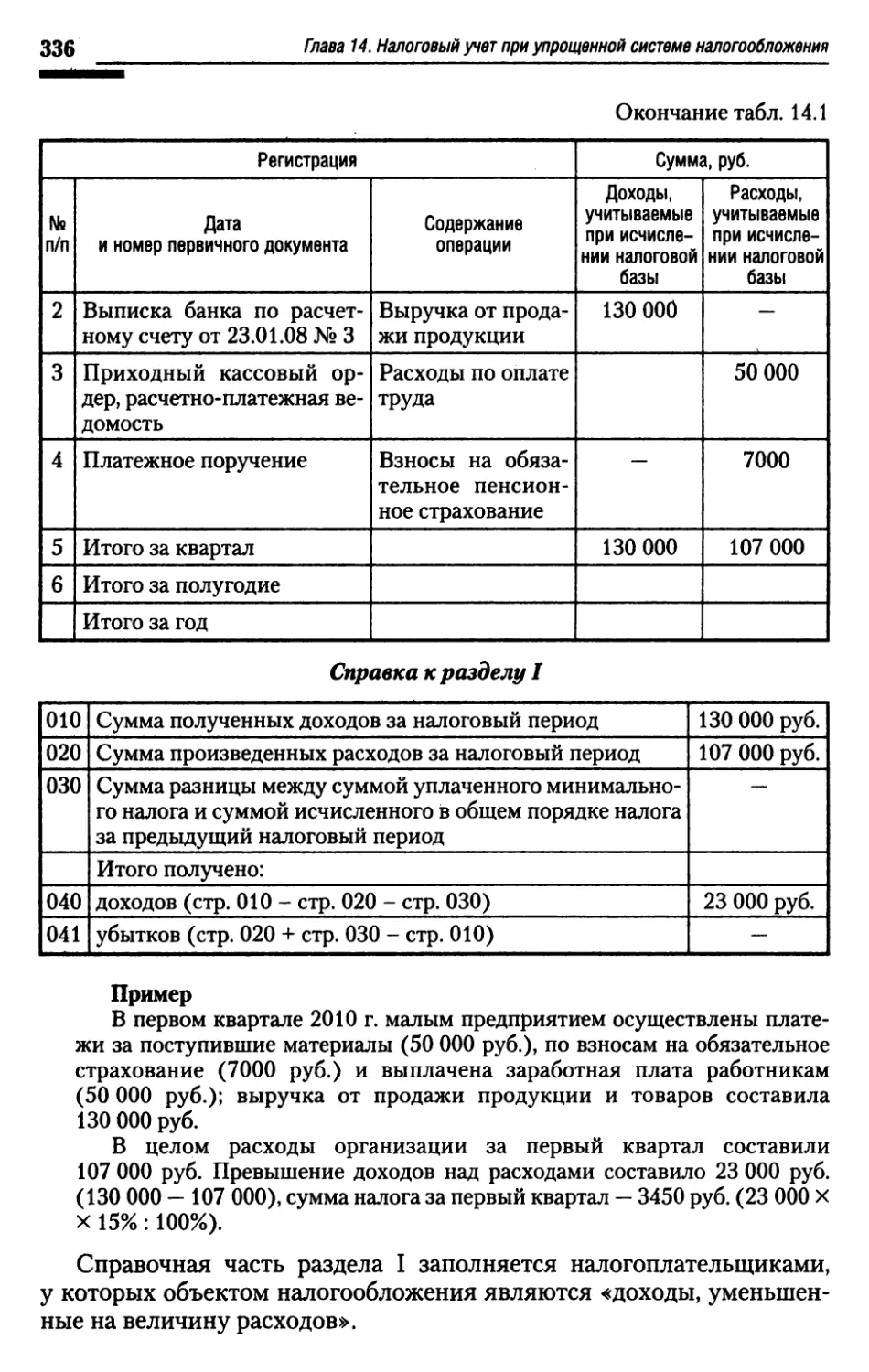

БУХГАЛТЕРСКОГО УЧЕТАБухгалтерский учет представляет собой упорядоченную систему

сбора, регистрации и обобщения информации в денежном выражении

об имуществе, обязательствах организаций и их движении путем

сплошного, непрерывного и документального учета всех хозяйствен¬

ных операций. Бухгалтерский учет обязаны вести все организации, на¬

ходящиеся на территории Российской Федерации, а также филиалы

и представительства иностранных организаций, если иное не предус¬

мотрено международными договорами Российской Федерации. Граж¬

дане, осуществляющие предпринимательскую деятельность без обра¬

зования юридического лица, ведут учет доходов и расходов в порядке,

установленном налоговым законодательством Российской Федерации.Основными задачами бухгалтерского учета являются:• формирование полной и достоверной информации о деятельнос¬

ти организации и ее имущественном положении, необходимой внут¬

ренним пользователям бухгалтерской отчетности — руководителям,

учредителям, участникам организации и собственникам ее имущества,

а также внешним — инвесторам, кредиторам и другим пользователям

бухгалтерской отчетности;• обеспечение информацией, необходимой внутренним и внешним

пользователям бухгалтерской отчетности для контроля за соблюдени¬

ем законодательства Российской Федерации при осуществлении орга¬

1.3. Пользователи бухгалтерской информации9низацией хозяйственных операций и их целесообразностью, наличием

и движением имущества, выполнением обязательств, использованием

материальных, трудовых и финансовых ресурсов в соответствии с ут¬

вержденными нормами, нормативами и сметами;• предотвращение отрицательных результатов хозяйственной дея¬

тельности организации и выявление внутрихозяйственных резервов

обеспечения ее финансовой устойчивости.1.3. ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИПользователей бухгалтерской информации можно разделить на

три группы: администрация организации; сторонние пользователи ин¬

формации с прямым финансовым интересом, сторонние пользователи

информации с непрямым (косвенным) финансовым интересом.Администрацию организации представляют совет директоров, выс¬

ший управленческий персонал, менеджеры, руководители и специали¬

сты подразделений. Представители администрации — одни из основ¬

ных пользователей бухгалтерской информации. Ее состав для каждого

представителя определяется в зависимости от его функций и уровня

занимаемой должности. Собственников, совладельцев и первых руко¬

водителей организации, например, больше всего интересуют прибыль¬

ность и ликвидность организации (соотношение платежных средств

и обязательств). Для менеджеров наиболее важна информация о сум¬

ме и норме прибыли, достаточности денежных средств, себестоимости

и рентабельности отдельных изделий и т. п.Основные критерии при определении состава информации для

каждого работника администрации:• ее соответствие функциям работника;• стоимость информации;• необходимость соблюдения коммерческой тайны.Сторонние пользователи бухгалтерской информации с прямым финан¬

совым интересом — сегодняшние или потенциальные инвесторы, банки,

поставщики основных средств и производственных запасов и другие

кредиторы. Они пользуются в основном информацией, содержащейся

в бухгалтерской отчетности, и по ее данным делают выводы о финансо¬

вых перспективах, ликвидности и платежеспособности организации.Сторонние пользователи бухгалтерской информации с косвенным

финансовым интересом — налоговые органы, казначейство, департа¬

мент регулирования государственного финансового контроля, ауди¬

торской деятельности, бухгалтерского учета и отчетности Минфина

России, аудиторские фирмы, Госкомстат, органы, уполномоченные

управлять государственным и муниципальным имуществом, органы

планирования экономики и другие пользователи (фондовые биржи,

10Глава 1. Основы бухгалтерского учетаработники профессиональных союзов, научные консультанты, поку¬

патели и др.).Налоговые органы и казначейство, в отличие от других сторонних

пользователей информации, имеют право пользоваться не только от¬

четной, но и всей другой учетной информацией, необходимой для про¬

верки правильности уплаты федеральных, республиканских и мест¬

ных налогов на прибыль (доходы), налогов на добавленную стоимость

и на заработную плату, акцизов. Вся учетная информация предостав¬

ляется работникам вышеназванного департамента Минфина России

и вышестоящих органов управления, а также аудиторам, осуществля¬

ющим по договору аудиторскую проверку. Сторонние пользователи,

имеющие право на использование всей или части внутренней учетной

информации, обязаны хранить коммерческую тайну организации. Пе¬

речень сведений, составляющих коммерческую тайну, определяется

руководителем организации. Указанный перечень целесообразно

оформлять приказом руководителя.Остальные сторонние пользователи информации используют в ос¬

новном данные бухгалтерской отчетности (как правило, для оценки

финансового состояния). В органы Госкомстата представляется стати¬

стическая отчетность, при составлении которой, как правило, исполь¬

зуются данные бухгалтерского учета.1.4. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И ИХ КЛАССИФИКАЦИЯПредмет бухгалтерского учета — хозяйственная деятельность орга¬

низации. Объектами, или составными частями, предмета являются:

имущество организации (хозяйственные средства, функционирую¬

щий капитал), ее обязательства (источники формирования ее имуще¬

ства), хозяйственные операции, вызывающие изменение имущества

и источников его формирования.По составу и функциональной роли (характеру использования)

имущество организации подразделяют на две группы: внеоборотные

активы (основной капитал) и оборотные активы (оборотный капитал)

(рис. 1.1). Внеоборотные активы включают основные средства, нема¬

териальные активы, капитальные вложения, долгосрочные финансо¬

вые вложения, доходные вложения в материальные ценности и отло¬

женные налоговые активы.Основными средствами в практике планирования и учета называют

имущество со сроком полезного использования более одного года

(средства труда). Основные средства участвуют в процессе производ¬

ства длительное время, сохраняя при этом натуральную форму. Их

стоимость переносится на создаваемую продукцию не сразу, а посте¬

пенно, частями, по мере износа.

1.4. Объекты бухгалтерского учета и их классификация11Рис. 1.1. Состав имущества организацииНематериальные активы — это объекты долгосрочного пользова¬

ния, не имеющие физической основы, но имеющие стоимостную оцен¬

ку и приносящие доход: права пользования патентами, «ноу-хау», про¬

граммными продуктами, товарные знаки и др. Как и основные

средства, нематериальные активы переносят свою стоимость на созда¬

ваемый продукт не сразу, а постепенно, частями, по мере амортизации

(износа).В состав капитальных вложений включают затраты на строитель¬

но-монтажные работы, приобретение оборудования, прочие капиталь¬

ные работы и затраты (проектно-изыскательские, геолого-разведоч-

ные и буровые работы и др.)К финансовым вложениям относят инвестиции организации в госу¬

дарственные ценные бумаги (облигации ^ другие долговые обязатель¬

ства), ценные бумаги и уставные капиталы других организаций, зай¬

мы, предоставленные другим организациям. Финансовые вложения

на срок более одного года считают долгосрочными, а на срок до одного

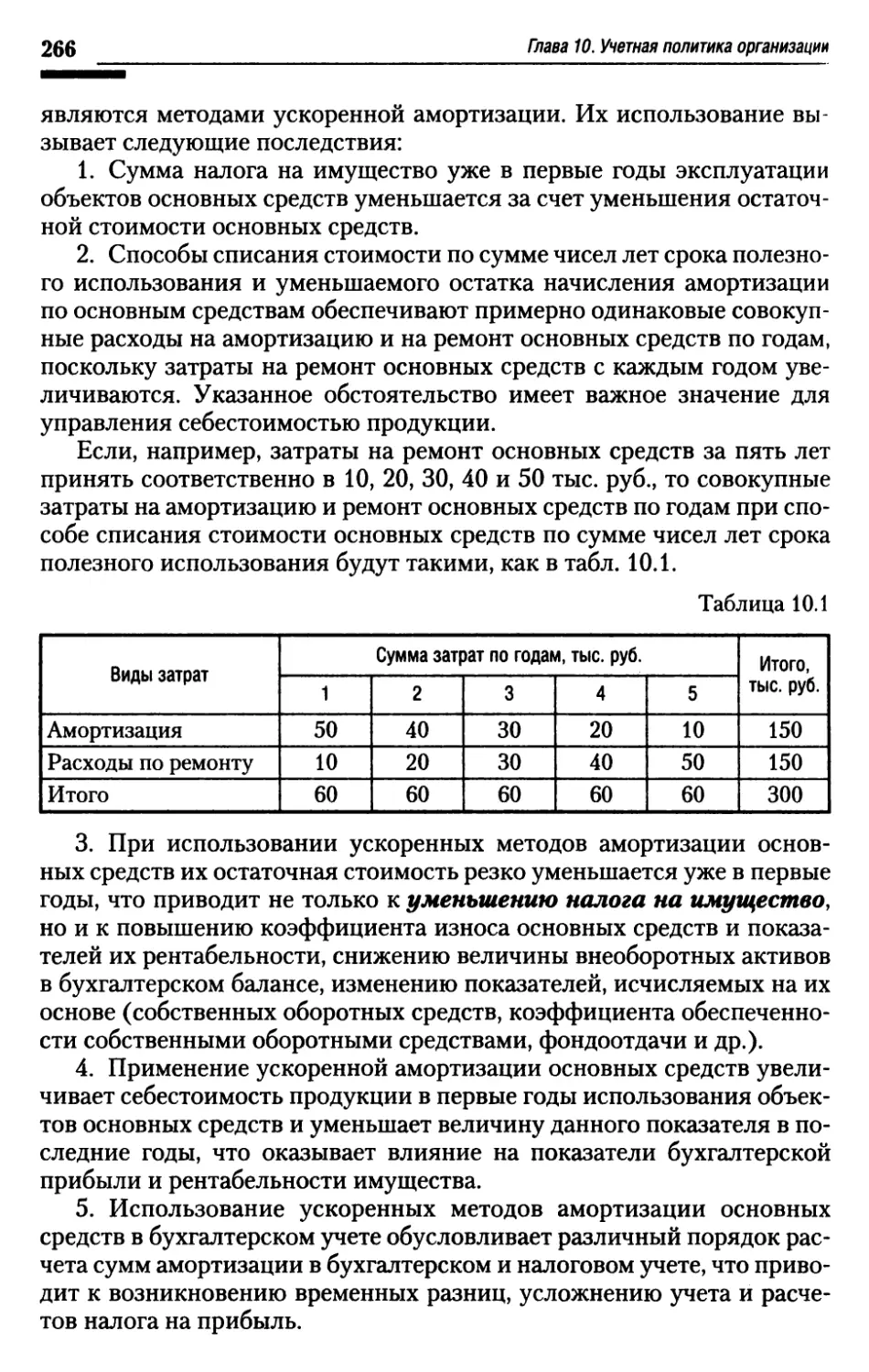

года — краткосрочными. В состав внеоборотных активов включают

долгосрочные финансовые вложения.Доходные вложения в материальные ценности — это материальные

ценности, приобретенные (поступившие) организацией для предо¬

ставления за плату во временное пользование, — здания, помещения,

оборудование и другие ценности, имеющие материально-веществен¬

ную форму.

12Глава 1. Основы бухгалтерского учетаОтложенный налоговый актив — это та часть отложенного налога

на прибыль, которая должна уменьшить налог на прибыль в последу¬

ющих отчетных периодах.Внеоборотные активы отражаются в первом разделе актива баланса.Оборотные активы (оборотный капитал) состоят из материальных

оборотных средств, денежных средств, краткосрочных финансовых

вложений и средств в расчетах.В состав материальных оборотных средств входят сырье и матери¬

алы, топливо, полуфабрикаты, незавершенное производство, живот¬

ные на выращивании и откорме, расходы будущих периодов, готовая

продукция, предназначенная для реализации, т. е. находящаяся на

складе, и отгруженная покупателям.Денежные средства складываются из остатков наличных денег

в кассе организации, на расчетных счетах и других счетах в банках.Средства в расчетах включают различные виды дебиторской за¬

долженности, под которой понимаются долги других организаций или

лиц данной организации. Должники называются дебиторами. Деби¬

торская задолженность состоит из задолженности покупателей за куп¬

ленную у данной организации продукцию, подотчетных лиц за выдан¬

ные им под отчет денежные суммы и пр.Оборотные активы отражаются во втором разделе актива баланса.По источникам образования и целевому назначению имущество

организаций подразделяют на собственное (собственный капитал)

и заемное (созданное за счет обязательств).Собственный капитал — это чистая стоимость имущества, опреде¬

ляемая как разница между стоимостью активов (имущества) органи¬

зации и ее обязательствами.Собственный капитал может состоять из уставного, добавочного

и резервного капитала, фондов специального назначения, нераспреде¬

ленной прибыли. Собственный капитал отражен в первом разделе пас¬

сива баланса. Определения составных частей собственного капитала

будут приведены в главе 2.Нераспределенная прибыль — это чистая прибыль, не распределен¬

ная между акционерами (учредителями), использованная на накопле¬

ние имущества хозяйствующего субъекта.Нераспределенная прибыль (убыток) отчетного года формируется

исходя из прибыли или убытка за отчетный год от обычной деятельно¬

сти с учетом влияния на результат последствий чрезвычайных обсто¬

ятельств хозяйственной деятельности (стихийных бедствий, пожара,

аварии, национализации и т. п.) в случае их возникновения.Как уже отмечалось, одна часть стоимости имущества организации

формируется за счет собственного капитала, другая — за счет обяза¬

тельств организации перед другими организациями, физическими ли¬

цами, своими работниками (заемных средств).

1.4. Объекты бухгалтерского учета и их классификация13Обязательствами организаций являются краткосрочные и долго¬

срочные кредиты банка, кредиторская задолженность, займы, отло¬

женные налоговые обязательства и обязательства по распределению.Краткосрочные кредиты организация получает на срок до одного

года под запасы товарно-материальных ценностей, расчетные доку¬

менты в пути и другие нужды, а долгосрочные на срок от одного года —

на внедрение новой техники, организацию и расширение производст¬

ва, механизацию производства и другие цели.Под кредиторской понимают задолженность данной организации

перед другими организациями, которые называются кредиторами.

Кредиторов, задолженность которым возникла в связи с покупкой

у них материальных ценностей, называют поставщиками, а кредито¬

ров, которым предприятие должно по нетоварным операциям, — про¬

чими кредиторами.Займы — это средства, полученные от других организаций под век¬

селя и другие обязательства, а также средства от выпуска и продажи

акций и облигаций организации. Займы, полученные на срок до одно¬

го года, называют краткосрочными, а на срок более одного года — дол¬

госрочными.Отложенные налоговые обязательства — это та часть отложенного

налога на прибыль, которая должна привести к увеличению налога

в последующие отчетные периоды. Они признаются в том отчетном

периоде, в котором возникают налогооблагаемые временные разницы.Обязательства по распределению включают задолженности рабочим

и служащим по заработной плате, по страховым платежам с заработной

платы и налоговым органам по платежам в бюджет. Они появляются

в связи с тем, что момент возникновения долга не совпадает со временем

его уплаты. Обязательства по распределению по своему экономическому

содержанию существенно отличаются от других привлеченных средств,

так как образуются путем начисления, а не поступают со стороны.Состав источников формирования имущества организации пред¬

ставлен на рис. 1.2.Хозяйственные процессы. Основными хозяйственными процессами

промышленной организации являются снабжение, производство и реа¬

лизация продукции. Они состоят из отдельных хозяйственных опера¬

ций, содержанием которых являются движение средств, смена одной

формы имущества на другую. Например, при реализации готовой про¬

дукции средства предприятия меняют товарную форму на денежную.У организации могут быть и другие хозяйственные операции (по

ремонту основных средств, капитальному строительству и др.), одна¬

ко основное содержание ее работы составляют процессы снабжения,

производства и реализации продукции, выполнения работ и оказания

услуг, которые взаимосвязаны, дополняют друг друга и являются объ¬

ектами бухгалтерского учета.

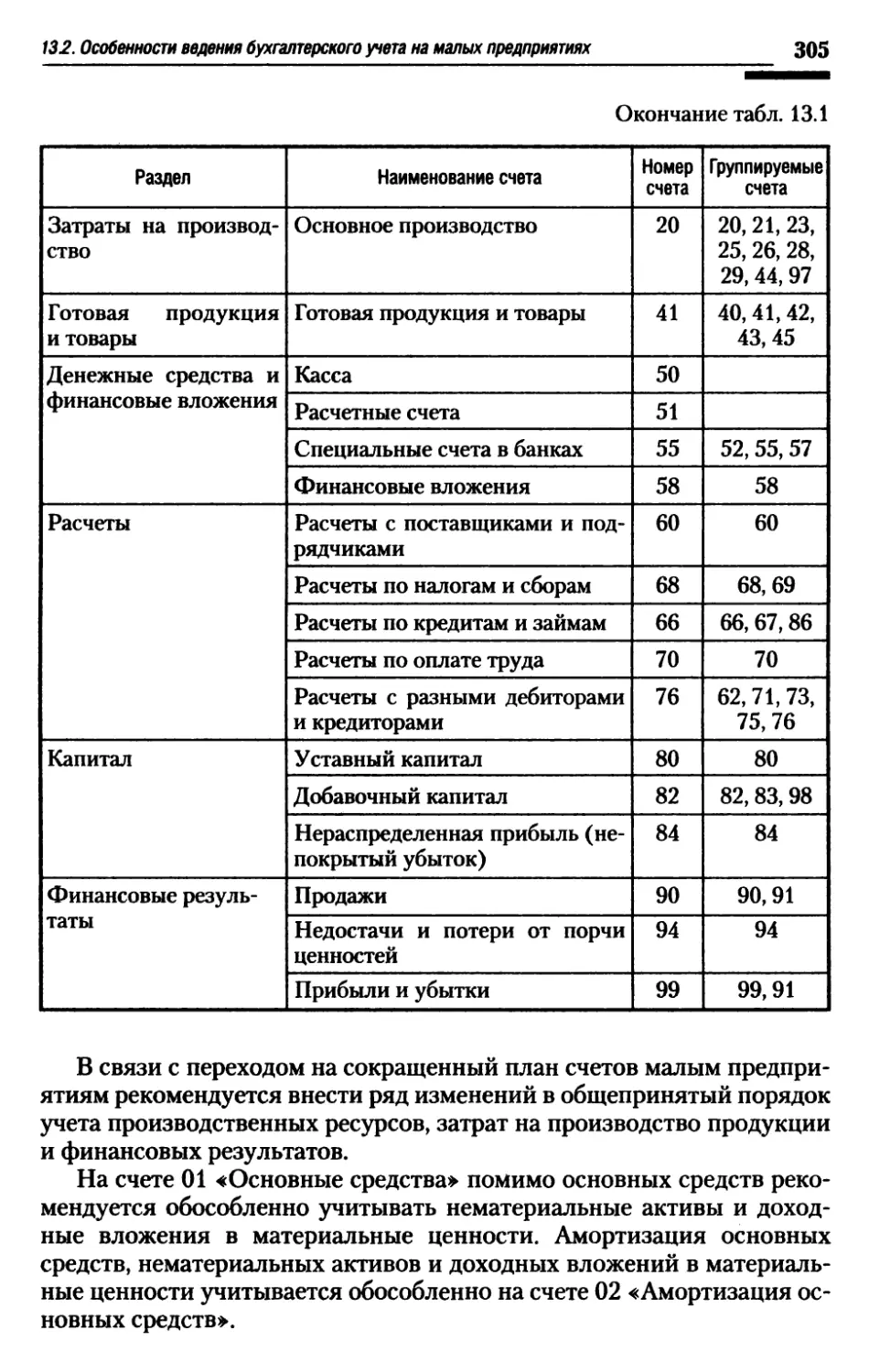

14Глава 1. Основы бухгалтерского учетаРис. 1.2. Источники формирования имущества организации1.5. ОЦЕНКА ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВОценка имущества и обязательств производится организацией для

их отражения в бухгалтерском учете и бухгалтерской отчетности в де¬

нежном выражении. Оценка имущества, приобретенного за плату,

осуществляется путем суммирования фактически произведенных рас¬

ходов на его покупку; имущества, полученного безвозмездно, — по ры¬

ночной стоимости на дату оприходования; имущества, произведенно¬

го в самой организации, — по стоимости его изготовления.Начисление амортизации основных средств и нематериальных ак¬

тивов производится независимо от результатов хозяйственной дея¬

тельности организации в отчетном периоде.Применение других методов оценки, в том числе путем резервиро¬

вания, допускается в случаях, предусмотренных законодательством

Российской Федерации и нормативными актами органов, осуществ¬

ляющих регулирование бухгалтерского учета. Эти методы будут рас¬

смотрены при изложении последующих тем.Бухгалтерский учет по валютным счетам организации и операциям

в иностранной валюте ведется в рублях на основании пересчета иност¬

ранной валюты по курсу Центрального банка РФ на дату совершения

операции.

1.6. Документирование хозяйственных операций151.6. ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙБухгалтерским документом называется письменное свидетельство,

которое подтверждает факт совершения хозяйственных операций,

право на их совершение или устанавливает материальную ответствен¬

ность работников за доверенные им ценности. Хозяйственные опера¬

ции отражаются на бумажных и машиночитаемых носителях инфор¬

мации (дисках, магнитных лентах и др.). Следовательно, документ —

любой носитель информации, с помощью которого хозяйственные

операции подвергаются первичной регистрации.Бухгалтерскими документами оформляются любые хозяйственные

операции в той последовательности, в какой они совершаются. Это

обеспечивает сплошной непрерывный учет всех объектов учета; юри¬

дическое обоснование бухгалтерских записей, которые делают на ос¬

новании документов, имеющих доказательную силу; использование

документов для текущего контроля и оперативного руководства хо¬

зяйственной деятельностью организаций; контроль за сохранностью

собственности, так как документами подтверждается материальная

ответственность работников за доверенные им ценности; укрепление

законности, поскольку документы служат основным источником све¬

дений для последующего контроля правильности, целесообразности

и законности каждой хозяйственной операции при документальных

ревизиях.Формы и реквизиты документов. Форма документа определяется

совокупностью показателей (реквизитов) и их расположением в доку¬

ментах. Наименование показателей и их число в документах зависят

в основном от содержания отражаемой хозяйственной операции. Не¬

которые реквизиты являются основными (обязательными) для каж¬

дого документа. Они определяют содержание отражаемых операций

и придают документу доказательную силу. К таким реквизитам отно¬

сят: наименование документа, дату составления; наименование органи¬

зации, от имени которой составлен документ; содержание хозяйствен¬

ной операции; измерители хозяйственной операции (в натуральном

и денежном выражении); наименование должностей лиц, ответствен¬

ных за совершение хозяйственной операции и правильность ее оформ¬

ления; личные подписи указанных лиц. Перечень должностей лиц,

имеющих право подписи первичных учетных документов, утверждает

руководитель организации по согласованию с главным бухгалтером.

В зависимости от характера операции и технологии обработки данных

в первичные документы могут быть включены дополнительные рекви¬

зиты.Первичные документы должны быть составлены в момент совер¬

шения операции, а если это не представляется возможным — непо¬

средственно по окончании операции. Ответственность за своевремен¬

16Глава 1. Основы бухгалтерского учетаное и доброкачественное создание документов, передачу их в установ¬

ленные сроки для отражения в бухгалтерском учете, за достоверность

содержащихся в документах данных несут лица, создавшие и подпи¬

савшие эти документы.Своевременное и достоверное создание первичных документов, пе¬

редача их в установленные порядке и сроки для отражения в бухгал¬

терском учете производятся в соответствии с утвержденным в органи¬

зации графиком документооборота. Единые формы документов

в Российской Федерации разрабатывают централизованно. Разработ¬

ка таких форм для оформления однородных хозяйственных операций

в различных организациях называется унификацией. В Российской

Федерации унифицированы формы кассовых документов, почти все

банковские документы и некоторые другие. Они обязательны для всех

отраслей народного хозяйства. Унифицированные формы первичных

документов должны применяться в организации без изменений. Фор¬

мы первичных документов, не предусмотренные альбомами унифици¬

рованных первичных документов, разрабатываются организацией са¬

мостоятельно. При этом они должны содержать все обязательные

реквизиты.Наряду с унификацией важное значение имеет стандартизация до¬

кументов, под которой понимают установление одинаковых стандарт¬

ных размеров бланков типовых документов.Порядок составления и обработки документов. Документы следу¬

ет составлять на бланках установленной формы с заполнением всех

реквизитов. Если некоторые реквизиты не заполнены, то свободное

место прочеркивают. Запись в документах делают чернилами, шари¬

ковой ручкой или на пишущих и счетных машинах. В денежных доку¬

ментах сумму указывают цифрами и прописью. Документы должны

быть оформлены аккуратно, текст и цифры написаны четко и разбор¬

чиво. Если в тексте или цифрах допущена ошибка, ее следует зачерк¬

нуть (так, чтобы можно было прочесть зачеркнутое) и написать свер¬

ху правильный текст или сумму. Затем правильный текст или сумму

повторяют на полях документа и заверяют подписью лица, оформля¬

ющего документ. Текст оговорки таков:Написанному в исправление ошибки верить(новый текст или сумма)Дата ПодписьВ некоторых документах, например приходных и расходных кассо¬

вых ордерах, исправления делать не разрешается.Поступающие в бухгалтерию документы обязательно проверяют,

прежде всего по форме, и устанавливают необходимое число запол¬

ненных реквизитов, наличие и правильность подписей, четкость и раз¬

1.7. Сроки хранения типовых документов17борчивость заполнения документа. Затем осуществляют арифметиче¬

скую проверку, при которой определяют правильность подсчетов в до¬

кументе. После этого документы проверяют по существу, устанавли¬

вают законность и целесообразность хозяйственных операций.Проверенные и принятые бухгалтерией документы подвергают бух¬

галтерской обработке, под которой понимают расценку, группировку

и разметку (контировку) их. Под расценкой, или таксировкой, доку¬

ментов понимают денежную оценку указанных в документе матери¬

альных ценностей. Группировка — это подбор однородных докумен¬

тов в пачки, что позволяет делать записи общими итогами. На основе

групп первичных документов часто составляют сводные. Разметка,

или контировка, заключается в определении и записи корреспондиру¬

ющих счетов по каждой хозяйственной операции, отраженной в доку¬

ментах.После разметки данные документов о хозяйственных операциях

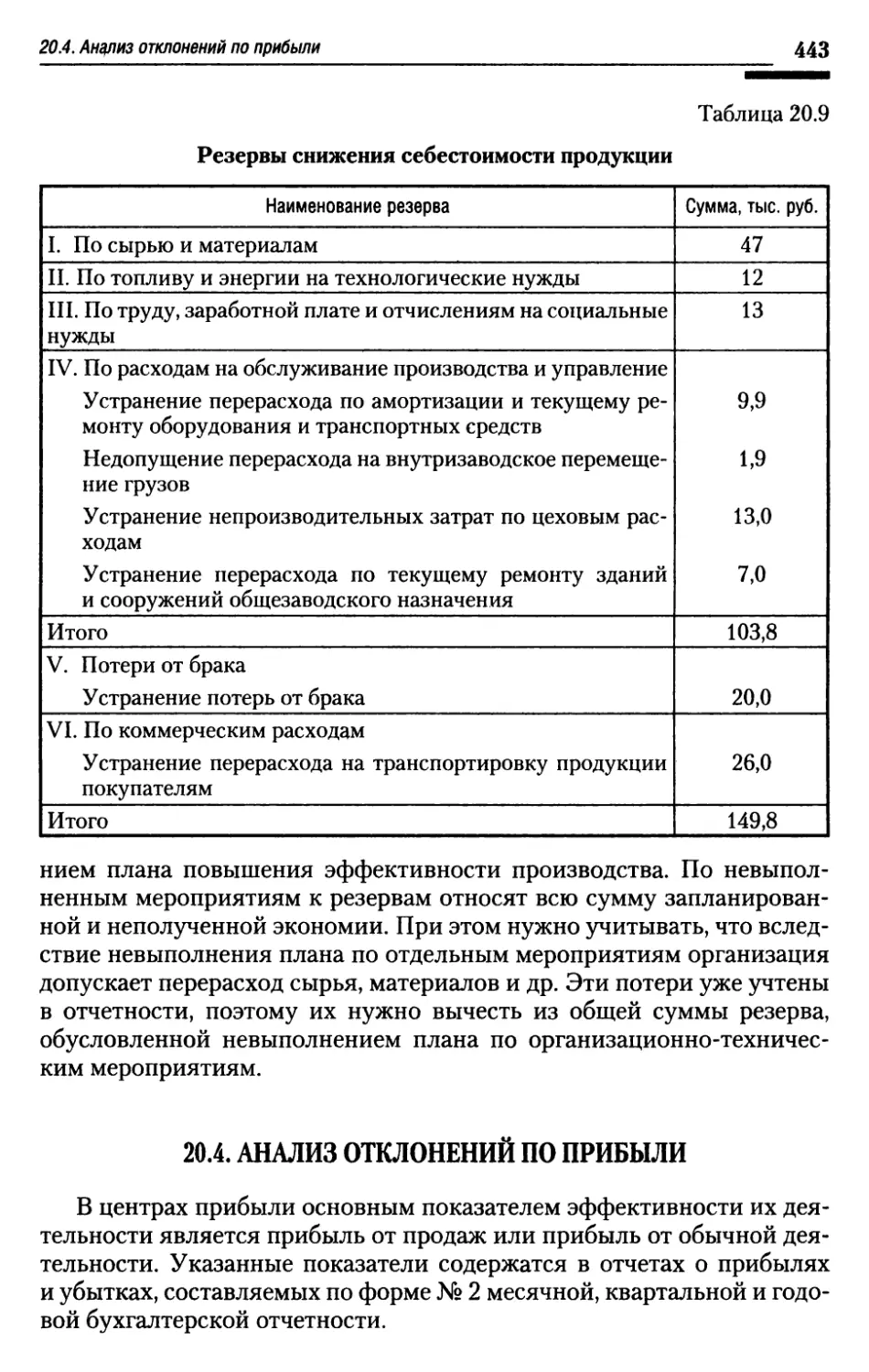

записывают в синтетических и аналитических счетах, а использован¬

ные документы сдают в архив. Процесс прохождения документов от

момента выписки до сдачи на хранение в архив называется документо¬

оборотом.1.7. СРОКИ ХРАНЕНИЯ ТИПОВЫХ ДОКУМЕНТОВСроки хранения отдельных первичных документов, ведомостей,

отчетов и других материалов определены «Перечнем типовых доку¬

ментов, образующихся в деятельности организаций, с указанием сро¬

ков хранения», утвержденным Федеральной архивной службой Рос¬

сии 6 октября 2000 г.Порядок и сроки хранения документов акционерных обществ оп¬

ределены постановлением Федеральной комиссии по рынку ценных

бумаг от 16 июля 2003 г. № 03-33/пс «Положение о порядке и сроках

хранения документов акционерных обществ».В данном постановлении указывается, что часть документов

акционерного общества должна храниться в соответствии с Перечнем

типовых управленческих документов, утвержденным Федеральной

архивной службой России:• документы, подтверждающие права общества на имущество, на¬

ходящееся на его балансе;• внутренние документы общества;• иные документы, предусмотренные правовыми актами Россий¬

ской Федерации, уставом общества, органами управления общества.Остальные документы по срокам хранения разделены на три группы:• не менее одного года — документы месячной бухгалтерской от¬

четности и иные документы, содержащие информацию, подлежащую

18Глава 1. Основы бухгалтерского учетаопубликованию или раскрытию иным способом в соответствии с фе¬

деральным законом;• не менее пяти лет — документы бухгалтерского учета общества

и квартальной бухгалтерской отчетности, отчеты независимых оцен¬

щиков, квартальные отчеты эмитентов за И, III, IV кварталы отчетно¬

го года;• постоянно — годовые отчеты общества, квартальные отчеты эми¬

тента за I квартал финансового года, учредительные документы общест¬

ва, протоколы общих собраний акционеров, ревизионной комиссии, засе¬

даний коллегиального исполнительного органа и ряд других документов.Организация хранения документов общества обеспечивается его

единоличным исполнительным органом, а в структурных подразделе¬

ниях — их руководителями.Общества, имеющие собственный архив, все расходы по хранению

документов учитывают в составе общехозяйственных расходов.Отбор документов, образовавшихся в деятельности общества, для

их дальнейшего хранения или уничтожения осуществляется эксперт¬

ной комиссией, возглавляемой одним из руководителей организации.

Решение экспертной Комиссии, в том числе акты о выделении доку¬

ментов с истекшими сроками хранения, утверждаются руководителем

организации. Указанный акт вместе с описями хранится в архиве об¬

щества в формируемом деле.В случае ликвидации общества документы по личному составу ра¬

ботников передаются в государственный архив. Если общество имело

договор с учреждением государственного архива и часть его докумен¬

тов отнесена к составу Архивного фонда РФ, то эти документы также

передаются в государственный архив.Место хранения остальных документов общества определяется

председателем ликвидационной комиссии или конкурсным управля¬

ющим.Изъятие первичных документов у организации разрешается только

органам дознания, предварительного следствия и прокуратуры, судам

и налоговым инспекциям на основе их постановлений в соответствии

с действующим законодательством Российской Федерации. Изъятие

документов оформляется протоколом, копия которого вручается под

расписку руководителю организации или главному бухгалтеру. С раз¬

решения и в присутствии представителей органов, проводящих изъя¬

тие документов, главный бухгалтер или другое должностное лицо мо¬

жет снять копии с изъятых документов с указанием основания и даты

изъятия.В случае пропажи или гибели первичных документов руководитель

организации назначает комиссию по расследованию причин их пропа¬

жи или гибели. Результаты работы комиссии оформляют актом, кото¬

рый утверждается руководителем предприятия.

1£. Счета и двойная запись19Отсутствие документов считается грубым нарушением правил учета

доходов и расходов. Штраф за это нарушение составляет в соответст¬

вии со ст. 120 НК РФ 5000 руб., а если отсутствие документов приве¬

ло к занижению налога, то штраф составит 10% от суммы неуплачен¬

ного налога, но не менее 15 000 руб.Чтобы избежать ответственности, необходимо доказать невинов¬

ность организации в отсутствии документов. Для этой цели составля¬

ют акты, утверждаемые руководителем организации и подтверждае¬

мые соответствующими справками (о пожаре — из пожарной части,

о краже — из милиции и т. д.)При принятии дел новому главному бухгалтеру следует провести

инвентаризацию и составить акты на отсутствующие документы. За¬

тем целесообразно принять меры по восстановлению отсутствующих

документов.С середины 1990-х гг. в России начали распространяться корпора¬

тивные системы документооборота, которые предусматривают/не

только автоматизацию традиционных функций делопроизводству, но

и реализацию принципиально новых возможностей управления доку¬

ментооборотом, в том числе выполнение справочно-информационной

аналитической работы, использование электронного документооборо¬

та, осуществление централизованного контроля за документооборо¬

том во всех подключенных к системе подразделениях.1.8. СЧЕТА И ДВОЙНАЯ ЗАПИСЬПонятие о счетах бухгалтерского учета. Непрерывное текущее

наблюдение и контроль за хозяйственными операциями и за измене¬

ниями в составе имущества и источников его формирования осущест¬

вляются с помощью системы счетов бухгалтерского учета.Счета открываются на каждый экономически однородный вид иму¬

щества, источники его формирования и хозяйственные операции в со¬

ответствии с классификацией объектов учета (счета «Касса», «Расчет¬

ные счета», «Основные средства», «Уставный капитал» и др.). Счет

имеет форму двусторонней таблицы с графами «Дебет» и «Кредит»1.Счет (наименование счета)Дебет Кредит1 В настоящее время слова «дебет» и «кредит» превратились в простые термины,

обозначающие стороны счета (дебет — левая, а кредит — правая сторона счета).

20Глава 1. Основы бухгалтерского учетаВ соответствии с делением бухгалтерского баланса на актив и пас¬

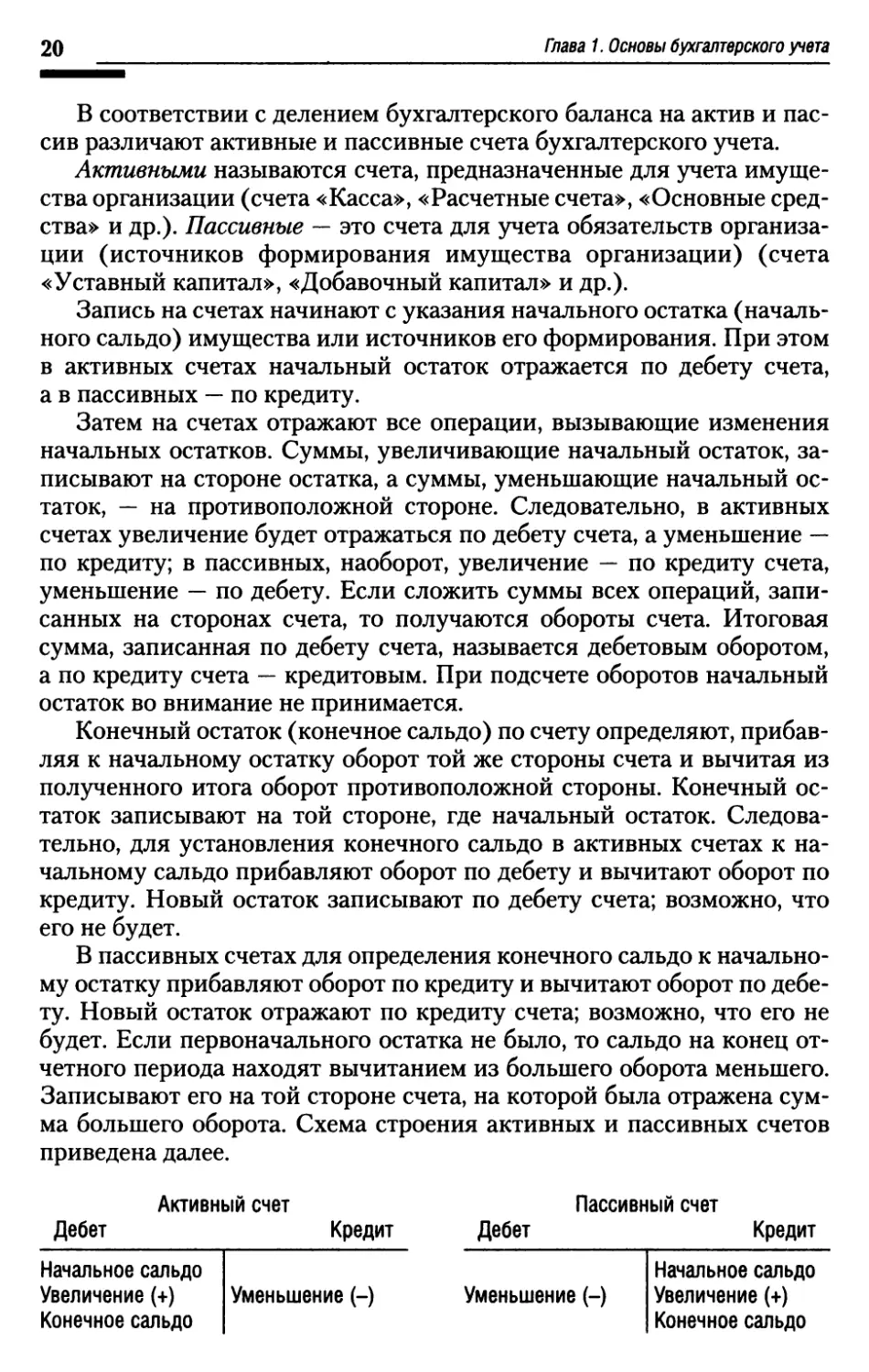

сив различают активные и пассивные счета бухгалтерского учета.Активными называются счета, предназначенные для учета имуще¬

ства организации (счета «Касса», «Расчетные счета», «Основные сред¬

ства» и др.). Пассивные — это счета для учета обязательств организа¬

ции (источников формирования имущества организации) (счета

«Уставный капитал», «Добавочный капитал» и др.).Запись на счетах начинают с указания начального остатка (началь¬

ного сальдо) имущества или источников его формирования. При этом

в активных счетах начальный остаток отражается по дебету счета,

а в пассивных — по кредиту.Затем на счетах отражают все операции, вызывающие изменения

начальных остатков. Суммы, увеличивающие начальный остаток, за¬

писывают на стороне остатка, а суммы, уменьшающие начальный ос¬

таток, — на противоположной стороне. Следовательно, в активных

счетах увеличение будет отражаться по дебету счета, а уменьшение —

по кредиту; в пассивных, наоборот, увеличение — по кредиту счета,

уменьшение — по дебету. Если сложить суммы всех операций, запи¬

санных на сторонах счета, то получаются обороты счета. Итоговая

сумма, записанная по дебету счета, называется дебетовым оборотом,

а по кредиту счета — кредитовым. При подсчете оборотов начальный

остаток во внимание не принимается.Конечный остаток (конечное сальдо) по счету определяют, прибав¬

ляя к начальному остатку оборот той же стороны счета и вычитая из

полученного итога оборот противоположной стороны. Конечный ос¬

таток записывают на той стороне, где начальный остаток. Следова¬

тельно, для установления конечного сальдо в активных счетах к на¬

чальному сальдо прибавляют оборот по дебету и вычитают оборот по

кредиту. Новый остаток записывают по дебету счета; возможно, что

его не будет.В пассивных счетах для определения конечного сальдо к начально¬

му остатку прибавляют оборот по кредиту и вычитают оборот по дебе¬

ту. Новый остаток отражают по кредиту счета; возможно, что его не

будет. Если первоначального остатка не было, то сальдо на конец от¬

четного периода находят вычитанием из большего оборота меньшего.

Записывают его на той стороне счета, на которой была отражена сум¬

ма большего оборота. Схема строения активных и пассивных счетов

приведена далее.Активный счетПассивный счетДебетКредит ДебетКредитНачальное сальдоУвеличение (+) Уменьшение (-)

Конечное сальдоНачальное сальдо

Уменьшение (-) Увеличение (+)

Конечное сальдо

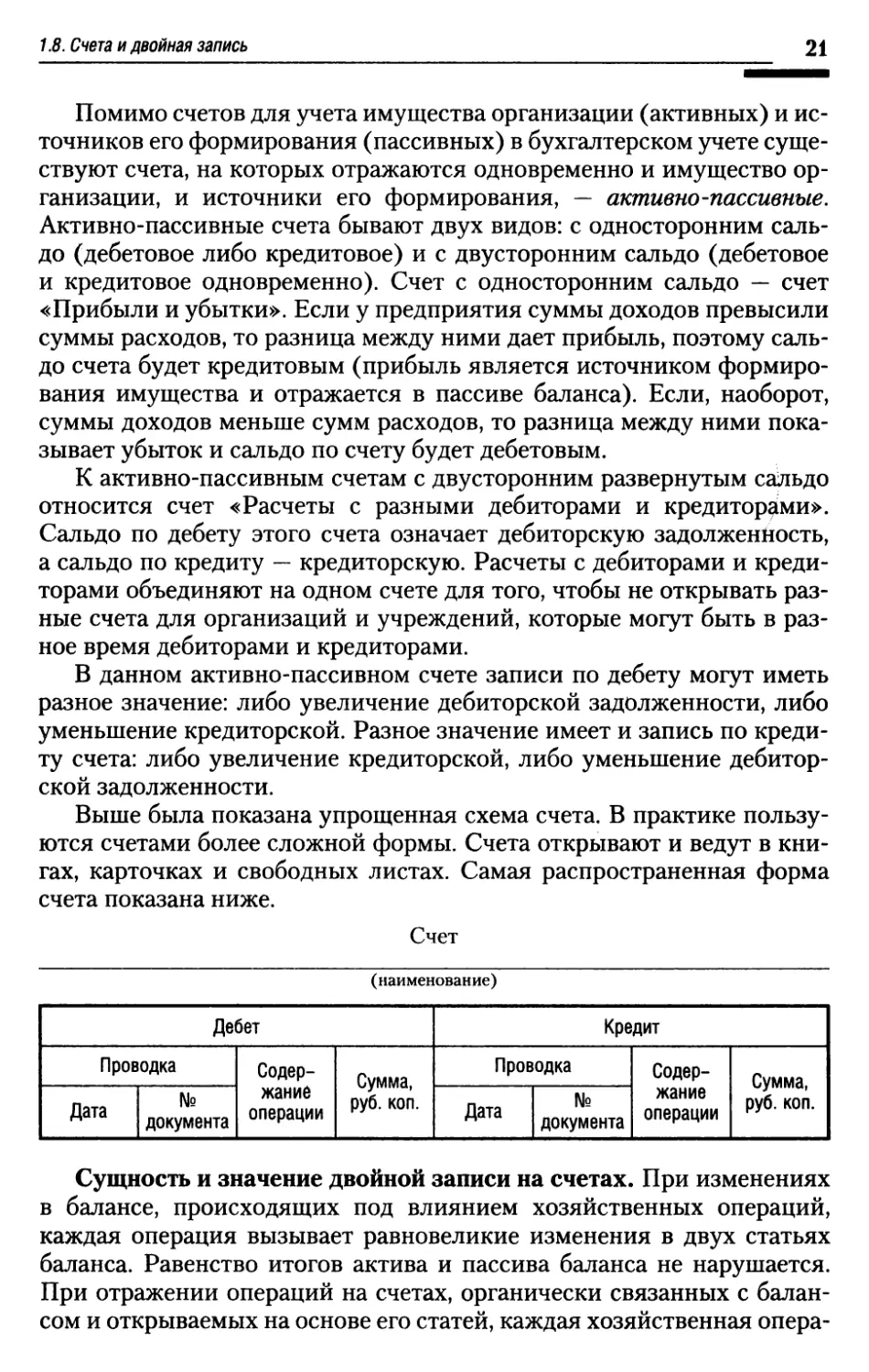

1.8. Счета и двойная запись21Помимо счетов для учета имущества организации (активных) и ис¬

точников его формирования (пассивных) в бухгалтерском учете суще¬

ствуют счета, на которых отражаются одновременно и имущество ор¬

ганизации, и источники его формирования, — активно-пассивные.

Активно-пассивные счета бывают двух видов: с односторонним саль¬

до (дебетовое либо кредитовое) и с двусторонним сальдо (дебетовое

и кредитовое одновременно). Счет с односторонним сальдо — счет

«Прибыли и убытки». Если у предприятия суммы доходов превысили

суммы расходов, то разница между ними дает прибыль, поэтому саль¬

до счета будет кредитовым (прибыль является источником формиро¬

вания имущества и отражается в пассиве баланса). Если, наоборот,

суммы доходов меньше сумм расходов, то разница между ними пока¬

зывает убыток и сальдо по счету будет дебетовым.К активно-пассивным счетам с двусторонним развернутым сальдо

относится счет «Расчеты с разными дебиторами и кредиторами».

Сальдо по дебету этого счета означает дебиторскую задолженйость,

а сальдо по кредиту — кредиторскую. Расчеты с дебиторами и креди¬

торами объединяют на одном счете для того, чтобы не открывать раз¬

ные счета для организаций и учреждений, которые могут быть в раз¬

ное время дебиторами и кредиторами.В данном активно-пассивном счете записи по дебету могут иметь

разное значение: либо увеличение дебиторской задолженности, либо

уменьшение кредиторской. Разное значение имеет и запись по креди¬

ту счета: либо увеличение кредиторской, либо уменьшение дебитор¬

ской задолженности.Выше была показана упрощенная схема счета. В практике пользу¬

ются счетами более сложной формы. Счета открывают и ведут в кни¬

гах, карточках и свободных листах. Самая распространенная форма

счета показана ниже.Счет(наименование)ДебетКредитПроводкаСодер¬жаниеоперацииСумма,

руб. коп.ПроводкаСодер¬жаниеоперацииСумма,

руб. коп.Дата№документаДата№документаСущность и значение двойной записи на счетах. При изменениях

в балансе, происходящих под влиянием хозяйственных операций,

каждая операция вызывает равновеликие изменения в двух статьях

баланса. Равенство итогов актива и пассива баланса не нарушается.

При отражении операций на счетах, органически связанных с балан¬

сом и открываемых на основе его статей, каждая хозяйственная опера¬

22Глава 1. Основы бухгалтерского учетация также будет вызывать двойные и равновеликие изменения. Это

позволяет отражать хозяйственные операции на счетах способом

двойной записи.Сущность этого способа состоит в том, что каждая хозяйственная

операция отражается в одинаковой сумме по дебету и кредиту разных

счетов. Текст, указывающий наименование дебетуемого и кредитуемо¬

го счетов на сумму отражаемой хозяйственной операции, называется

бухгалтерской статьей. Бухгалтерские статьи часто называют бухгал¬

терскими проводками, бухгалтерскими записями и реже — счетными

формулами. Составить бухгалтерскую проводку — значит указать,

на какую сторону каких счетов нужно записать сумму операции.Сущность двойной записи можно рассмотреть на примере опера¬

ций по изменению баланса. Для этого на основании каждой статьи на¬

чального баланса (табл. 1.1) необходимо открыть отдельные счета.Таблица 1.1Баланс (начальный)АктивСумма, руб.ПассивСумма, руб.1. Основные средства2. Материалы3. Касса4. Расчетный счет50 000

20 000

1000

29 0001. Уставный капитал2. Кредиты банка3. Расчеты с поставщиками4. Расчеты по оплате труда60 000

20 000

10 000

10 000Баланс100 000Баланс100 000Первая операция. Получено с расчетного счета в банке в кассу для

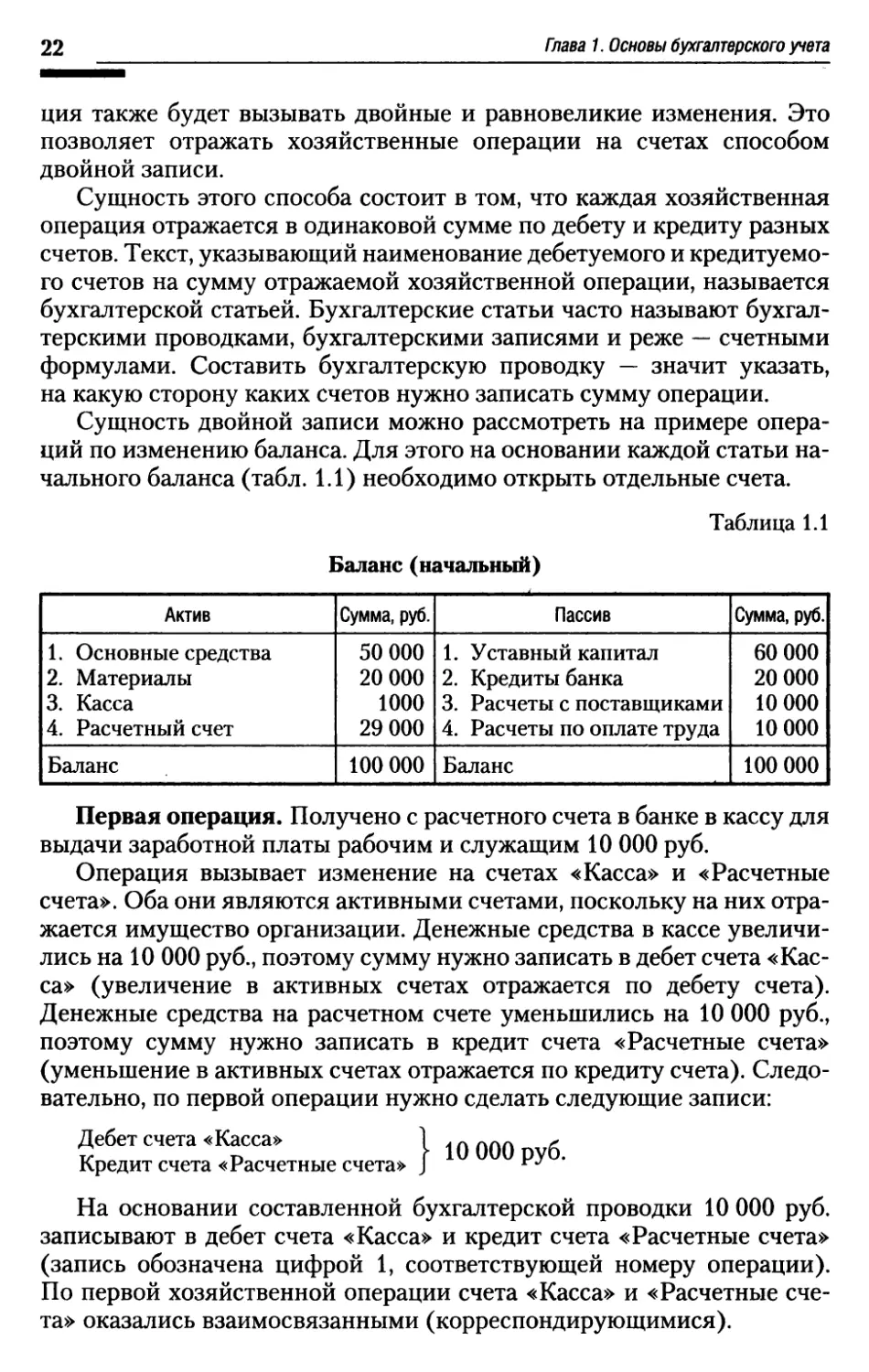

выдачи заработной платы рабочим и служащим 10 ООО руб.Операция вызывает изменение на счетах «Касса» и «Расчетные

счета». Оба они являются активными счетами, поскольку на них отра¬

жается имущество организации. Денежные средства в кассе увеличи¬

лись на 10 ООО руб., поэтому сумму нужно записать в дебет счета «Кас¬

са» (увеличение в активных счетах отражается по дебету счета).

Денежные средства на расчетном счете уменьшились на 10 ООО руб.,

поэтому сумму нужно записать в кредит счета «Расчетные счета»

(уменьшение в активных счетах отражается по кредиту счета). Следо¬

вательно, по первой операции нужно сделать следующие записи:Дебет счета «Касса» ] qqq gКредит счета «Расчетные счета» J ^На основании составленной бухгалтерской проводки 10 ООО руб.

записывают в дебет счета «Касса» и кредит счета «Расчетные счета»

(запись обозначена цифрой 1, соответствующей номеру операции).

По первой хозяйственной операции счета «Касса» и «Расчетные сче¬

та» оказались взаимосвязанными (корреспондирующимися).

1.8. Счета и двойная запись23Активные счетаСчет «Основные средства»

Дебет КредитСальдоОборотСальдо50 000

50 000Оборот—Счет «Материалы»ДебетКредитСальдо20 0003)ОборотСальдо20 000

20 000

40 000Оборот—Счет «Касса»ДебетКредитСальдо10001)ОборотСальдо10 000

10 000

10004)Оборот10 000

10 000Счет «Расчетные счета»ДебетКредитСальдоОборотСальдо29 000

19 0001)Оборот10 000

10 000Пассивные счетаСчет «Уставный капитал»Дебет КредитСальдо 60 000Оборот —Оборот —Сальдо 60 000Счет «Расчеты по краткосрочнымкредитам и займам»ДебетКредитСальдо 20 0002) 5000Оборот —Оборот 5000Сальдо 25 000Счет «Расчеты с поставщиками

и подрядчиками»ДебетКредитСальдо10 0002)50003)20 000Оборот5000Оборот20 000Сальдо25 000Счет «Расчеты с персоналом

по оплате труда»ДебетКредитСальдо10 0004)10 000Оборот10 000Оборот—Сальдо—Вторая операция. Оплачена задолженность поставщикам за счет

кредитов банка на 5000 руб. По этой операции корреспондируются два

счета: «Расчеты по краткосрочным кредитам и займам» и «Расчеты

с поставщиками и подрядчиками». Счет «Расчеты с поставщиками

и подрядчиками» является пассивным, так как его остаток отражает

источник обязательств организации. Задолженность перед поставщи¬

ками уменьшается, уменьшение в пассивном счете отражается по де¬

бету счета, поэтому счет «Расчеты с поставщиками и подрядчиками»

надо дебетовать на 5000 руб. Счет «Расчеты по краткосрочным креди-

24Глава 1. Основы бухгалтерского учетатам и займам» также является пассивным. Остаток его увеличивается

на 5000 руб., поэтому данный счет надо кредитовать на указанную

сумму.Следовательно, по второй операции должна быть составлена бух¬

галтерская проводка:Дебет счета «Расчеты с поставщиками й подрядчиками» 1 5000 бКредит счета «Расчеты по краткосрочным кредитам и займам» J ^На основании составленной проводки 5000 руб. заносят в дебет

счета «Расчеты с поставщиками и подрядчиками» и в кредит счета

«Расчеты по краткосрочным кредитам и займам» (запись обозначена

цифрой 2).Третья операция. От поставщиков поступили материалы на сумму20 000 руб. По операции корреспондируются счета «Материалы»

и «Расчеты с поставщиками и подрядчиками».Счет «Материалы» — активный, запасы материала увеличиваются,

поэтому он будет дебетоваться на 20 000 руб. Счет «Расчеты с постав¬

щиками и подрядчиками» — пассивный, задолженность перед постав¬

щиками увеличивается, он будет кредитоваться на сумму 20 000 руб.

По третьей операции будет составлена бухгалтерская проводка:Дебет счета «Материалы» 1 2р 000 бКредит счета «Расчеты с поставщиками и подрядчиками» J ™В соответствии с проводкой записывают 20 000 руб. в дебет счета

«Материалы» и в кредит счета «Расчеты с поставщиками и подрядчи¬

ками».Четвертая операция. Выдана из кассы заработная плата рабочим

и служащим 10 000 руб.По операции корреспондируются два счета: «Касса» и «Расчеты

с персоналом по оплате труда». Операция вызывает уменьшение

средств в кассе, поэтому активный счет «Касса» надо кредитовать на

10 000 руб. Одновременно происходит уменьшение сальдо на пассив¬

ном счете «Расчеты с персоналом по оплате труда», который надо де¬

бетовать. Бухгалтерская проводка будет иметь вид:Дебет счета «Расчеты с персоналом по оплате труда» 1 i *Кредит счета «Касса» J ^ 'Следовательно, 10 000 руб. записывают в дебет счета «Расчеты

с персоналом по оплате труда» и в кредит счета «Касса».После отражения всех операций на счетах подсчитывают обороты

и выводят конечные сальдо счетов. Они полностью совпадают с сум¬

мами аналогичных статей баланса, составленного после отражения

всех операций (табл. 1.2).

1.8. Счета и двойная запись25Таблица 1.2Баланс (конечный)АктивСумма, руб.ПассивСумма, руб.1. Основные средства2. Материалы3. Касса4. Расчетный счет50 ООО

40 ООО

1000

19 0001. Уставный капитал2. Кредиты банка3. Расчеты с поставщиками

и подрядчиками по опла¬

те труда4. Расчеты с персоналом по

оплате труда60 000

25 000

25 000iБаланс110 000Баланс110 000Приведенные операции охватывают все возможные типы изменений

на счетах бухгалтерского учета: изменения только в активных счетах,

только в пассивных счетах, в активных и пассивных счетах в сторону

увеличения, в активных и пассивных счетах в сторону уменьшения.Все рассмотренные хозяйственные операции отражались в равной

сумме по дебету одного и по кредиту другого счета. Итог дебетовых

оборотов всех счетов должен быть равен итогу кредитовых оборотов.

Действительно, в примере сумма итогов дебетовых и кредитовых обо¬

ротов получилась равной и составила 45 ООО руб. Нарушение равенст¬

ва свидетельствует об ошибке в учете. Следовательно, с помощью

двойной записи можно обнаружить ошибки в бухгалтерских записях,

в этом состоит ее контрольное значение.Вместе с тем двойная запись имеет большое познавательное значе¬

ние, так как показывает, откуда (или за счет каких источников) посту¬

пили средства и куда они направляются. Например, корреспонденция

счетовДебет счета «Касса» 1 10 ООО руб.Кредит счета «Расчетные счета» J r Jпоказывает, что деньги поступили в кассу с расчетного счета. По кор¬

респонденции можно установить экономический смысл, содержание

каждой хозяйственной операции.Составление бухгалтерских статей (проводок). Хронологичес¬

кие и систематические записи. Запись на счетах бухгалтерского уче¬

та производят на основании документов, поэтому все принятые бух¬

галтерией документы подвергают бухгалтерской обработке, одним из

этапов которой является запись корреспондирующих счетов по каж¬

дой операции, отраженной в документе. Определение и запись корре¬

спондирующих счетов на документах (т. е. составление бухгалтерских

26Глава 1. Основы бухгалтерского учетапроводок) называется контпировкой. Текст, указывающий наименова¬

ние дебетуемого и кредитуемого счетов и сумму отражаемой хозяйствен¬

ной операции, называется, как уже отмечалось, бухгалтерской провод¬

кой (статьей, счетной формулой, бухгалтерской записью). Различают

бухгалтерские проводки простые, в которых корреспондируются толь¬

ко два счета (все составленные ранее проводки — простые), и сложные,

в которых один счет корреспондируется с несколькими счетами.ПримерОт подотчетного лица поступили на склад материалы на сумму

2000 руб., остаток подотчетной суммы (100 руб.) он сдал в кассу. Бухгал¬

терская проводка по этой операции:Дебет счета «Материалы» 2000 руб.Дебет счета «Касса» 100 руб.Кредит счета «Расчеты с подотчетными лицами» 2100 руб.Бухгалтерские проводки составляют на самом документе, которым

оформляется хозяйственная операция, в ведомости или журнале, куда

записывается операция, или на отдельных специальных бланках (ме¬

мориальных ордерах).Мемориальный ордер — это документ бухгалтерского оформления,

содержащий указание записать хозяйственную операцию на соответ¬

ствующих счетах бухгалтерского учета.Мемориальный ордер № 1

запись за январь 200 г.3 января 200 г.Основание (ссылка на документы

или содержание операции)По дебету счетаПо кредиту счетаСумма,руб.По приходному кассовому

ордеру № 1«Касса»«Расчетные счета»10 000Итого10 000Главный бухгалтер ПодписьДля облегчения записей каждому счету присваивается определен¬

ный номер (шифр), поэтому при составлении бухгалтерских проводок

указывают не наименование счетов, а их номера (счет «Касса» —

№ 50, счет «Расчетные счета» — № 51).При записи хозяйственных операций на счета их группируют по

экономически однородным признакам, т. е. записывают по опреде¬

ленной системе. Отражение хозяйственных операций на счетах бух¬

галтерского учета называется систематической записью {регистра¬

цией).

1.9. Синтетический и аналитический учет27Наряду с систематической регистрацией предприятия применяют

хронологическую запись, под которой понимают регистрацию хозяй¬

ственных операций в той последовательности, в какой они совершают¬

ся. Различия в экономическом содержании операции при этом не учи¬

тываются. Хронологическая запись ведется для обеспечения контроля

за полнотой учета всех хозяйственных операций. В хронологическом

порядке ведутся регистрационные журналы (см. ниже), кассовые кни¬

ги и другие регистры.В данном регистрационном журнале отражены все операции, по

которым составлены бухгалтерские проводки и мемориальные ор¬

дера.Общий итог (45 ООО руб.) равен итогам дебетовых и кредитовых

оборотов по счетам. Следовательно, на счетах все операции отражены

в правильных суммах.Регистрационный журнал

за январь 20 г.Порядковый номер

мемориального ордераДатаордераСумма по мемориальному ордеру,

руб.13 января10 00024 января500034 января20 00045 января10 000Итого45 0001.9. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТНа рассмотренных счетах бухгалтерского учета отражались обоб¬

щенные (синтетические) данные об имуществе и обязательствах орга¬

низации. Счета, на которых имущество организации, ее обязательства

и хозяйственные процессы отражаются в обобщенном виде, называют¬

ся синтетическими (счетами первого порядка). К ним относятся сче¬

та «Основные средства», «Материалы», «Уставный капитал», «Расче¬

ты с персоналом по оплате труда» и др. Учет, осуществляемый на

синтетических счетах, называется синтетическим. Он ведется только

в денежном выражении.Для оперативного руководства хозяйственной деятельностью,

а также контроля за сохранностью собственности обобщающих дан¬

ных, получаемых с помощью синтетического учета, недостаточно. На¬

пример, кроме данных об общей сумме основных средств необходимо

иметь сведения о конкретных видах основных средств (здания, обору¬

28Глава 1. Основы бухгалтерского учетадование, машины и т. п.). Помимо данных об общей сумме задолжен¬

ности перед рабочими и служащими нужны сведения о задолженнос¬

ти каждому работнику в отдельности (Петрову, Сидорову и т. д.). Для

получения детальных, подробных, расчлененных (аналитических)

данных об объектах бухгалтерского учета применяют аналитические

счета.Счета, на которых отражаются детальные данные по каждому от¬

дельному виду имущества, обязательств организаций и процессов, на¬

зываются аналитическими. Учет, осуществляемый на аналитических

счетах, называется аналитическим.Аналитические счета открываются в дополнение к синтетическим

для их детализации и получения частных показателей по каждому

отдельному виду имущества, обязательств организации и процессов.

Следовательно, между синтетическими и аналитическими счетами

существует прямая связь, которая проявляется в следующем. Остат¬

ки и обороты синтетического счета должны быть равны остаткам

и оборотам всех аналитических счетов, открытых в дополнение

к своему синтетическому счету. Каждую хозяйственную операцию,

записанную по дебету или кредиту синтетического счета, отражают

в той же сумме соответственно на дебете или кредите нескольких

аналитических счетов, открытых в дополнение к своему синтетичес¬

кому счету.Не все синтетические счета требуют ведения аналитического учета.

Счета, не требующие такого ведения, называются простыми (счета «Кас¬

са», «Расчетные счета» и др.). Счета, которые требуют ведения анали¬

тического учета, называются сложными (счета «Расчеты с подотчет¬

ными лицами», «Основные средства» и др.).Некоторые сложные синтетические счета связаны с аналитически¬

ми счетами непосредственно, без каких-либо промежуточных групп.

Например, в дополнение к синтетическому счету «Расчеты с подотчет¬

ными лицами» открываются аналитические счета на каждое подотчет¬

ное лицо. Так же обстоит дело и со счетом «Расчеты с персоналом по

оплате труда» и др.Однако такое простое построение аналитического учета не всегда

обеспечивает получение необходимых показателей. Некоторые синте¬

тические счета состоят из нескольких групп аналитических счетов.

Первые (после синтетического счета) группы счетов аналитического

учета называются субсчетами (счетами второго порядка). Субсчет —

промежуточное учетное звено между синтетическим и аналитическим

счетами. Каждый из них объединяет несколько аналитических счетов,

но сами они, в свою очередь, объединяются одним синтетическим сче¬

том. Названия субсчетов по синтетическим счетам приведены в при¬

ложении 1.

1.10. Оборотные ведомости291.10. ОБОРОТНЫЕ ВЕДОМОСТИОборотные ведомости служат главным образом для обобщения,

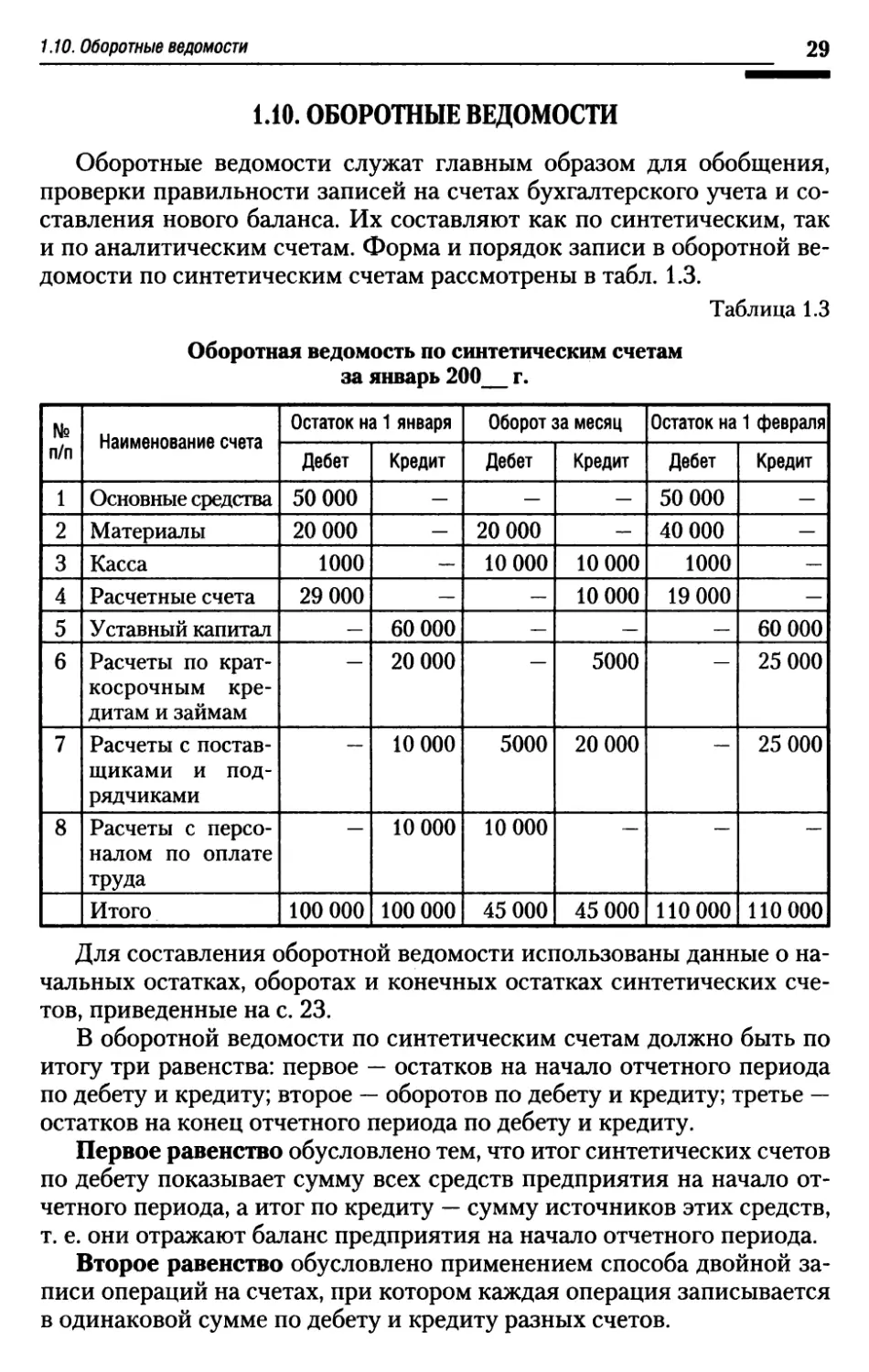

проверки правильности записей на счетах бухгалтерского учета и со¬

ставления нового баланса. Их составляют как по синтетическим, так

и по аналитическим счетам. Форма и порядок записи в оборотной ве¬

домости по синтетическим счетам рассмотрены в табл. 1.3.Таблица 1.3Оборотная ведомость по синтетическим счетам

за январь 200 г.№п/пНаименование счетаОстаток на 1 январяОборот за месяцОстаток на 1 февраляДебетКредитДебетКредитДебетКредит1Основные средства50 ООО---50 000-2Материалы20 000—20 000—40 000-3Касса1000—10 00010 0001000—4Расчетные счета29 000——10 00019 000—5Уставный капитал—60 000———60 0006Расчеты по крат¬

косрочным кре¬

дитам и займам20 000500025 0007Расчеты с постав¬

щиками и под¬

рядчиками10 000500020 00025 0008Расчеты с персо¬

налом по оплате

труда10 00010 000Итого100 000100 00045 00045 000110 000110 000Для составления оборотной ведомости использованы данные о на¬

чальных остатках, оборотах и конечных остатках синтетических сче¬

тов, приведенные на с. 23.В оборотной ведомости по синтетическим счетам должно быть по

итогу три равенства: первое — остатков на начало отчетного периода

по дебету и кредиту; второе — оборотов по дебету и кредиту; третье —

остатков на конец отчетного периода по дебету и кредиту.Первое равенство обусловлено тем, что итог синтетических счетов

по дебету показывает сумму всех средств предприятия на начало от¬

четного периода, а итог по кредиту — сумму источников этих средств,

т. е. они отражают баланс предприятия на начало отчетного периода.Второе равенство обусловлено применением способа двойной за¬

писи операций на счетах, при котором каждая операция записывается

в одинаковой сумме по дебету и кредиту разных счетов.

30Глава 1. Основы бухгалтерского учетаТретье равенство объясняется так же, как и первое, только дебето¬

вые и кредитовые остатки показывают баланс уже не на начало, а на

конец отчетного периода. Кроме того, третье равенство обусловлено

первыми двумя (если начальные сальдо по дебету и кредиту всех сче¬

тов равны, равны итоги оборотов по этим счетам, то и конечные саль¬

до по дебету и кредиту всех счетов равны).Равенство итогов всех трех пар колонок оборотной ведомости по

синтетическим счетам имеет большое контрольное значение, так как

свидетельствует о правильности записей на счетах бухгалтерского

учета. Однако не все ошибки, допущенные в учете, выявляются при

составлении оборотной ведомости по синтетическим счетам. Так, не

будут нарушены равенства при записи одной и той же операции на

счетах несколько раз, при пропуске операций, при записи операций

в неправильной, но равной сумме по дебету и кредиту. Для выявления

подобных ошибок итоги оборотов оборотной ведомости по синтетиче¬

ским счетам сверяют с итогом хронологической записи (регистраци¬

онным журналом). Так, итог оборотов оборотной ведомости по синте¬

тическим счетам (см. табл. 1.3) равен итогу регистрационного журнала

(см. с. 27) -45 ООО руб.В оборотную ведомость по синтетическим счетам включены сведе¬

ния об остатках на счетах на конец отчетного периода. Это позволяет

применять оборотную ведомость по синтетическим счетам для состав¬

ления нового баланса, так как основная часть статей баланса соответ¬

ствует наименованиям синтетических счетов. Кроме того, оборотная

ведомость по синтетическим счетам используется для получения

обобщенных сведений о состоянии и об изменении имущества и обя¬

зательств организации, так как в ней содержатся сведения об остатках

и движении отдельных групп или видов имущества и обязательств.Оборотные ведомости по аналитическим счетам составляют по

различным формам. Если аналитический учет ведется только в денеж¬

ном выражении, то оборотная ведомость по аналитическим счетам со¬

ставляется по форме оборотной ведомости по синтетическим счетам.

Если аналитический учет ведется не только в денежном, но и в нату¬

ральном выражении, то в форме оборотной ведомости по аналитичес¬

ким счетам предусматриваются колонки не только для стоимостных,

но и для натуральных измерителей с указанием единицы измерения.Оборотные ведомости по аналитическим счетам, так же как и обо¬

ротные ведомости по синтетическим счетам, составляют главным об¬

разом для проверки правильности записей по аналитическим счетам.

Итоги оборотной ведомости по аналитическим счетам сверяют с итога¬

ми соответствующего синтетического счета. Они должны быть обяза¬

тельно равны. Оборотные ведомости по аналитическим счетам исполь¬

зуют также для наблюдения и контроля за состоянием и движением

отдельных видов имуществу и их источников.

1.11. План счетов бухгалтерского учета31Оборотную ведомость по аналитическим счетам разных дебиторов

и кредиторов, которые открываются в дополнение к синтетическому

счету «Расчеты с разными дебиторами и кредиторами», применяют,

кроме того, для выведения конечных остатков активно-пассивного

счета «Расчеты с разными дебиторами и кредиторами».1.11. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТАПлан счетов бухгалтерского учета представляет собой схему регис¬

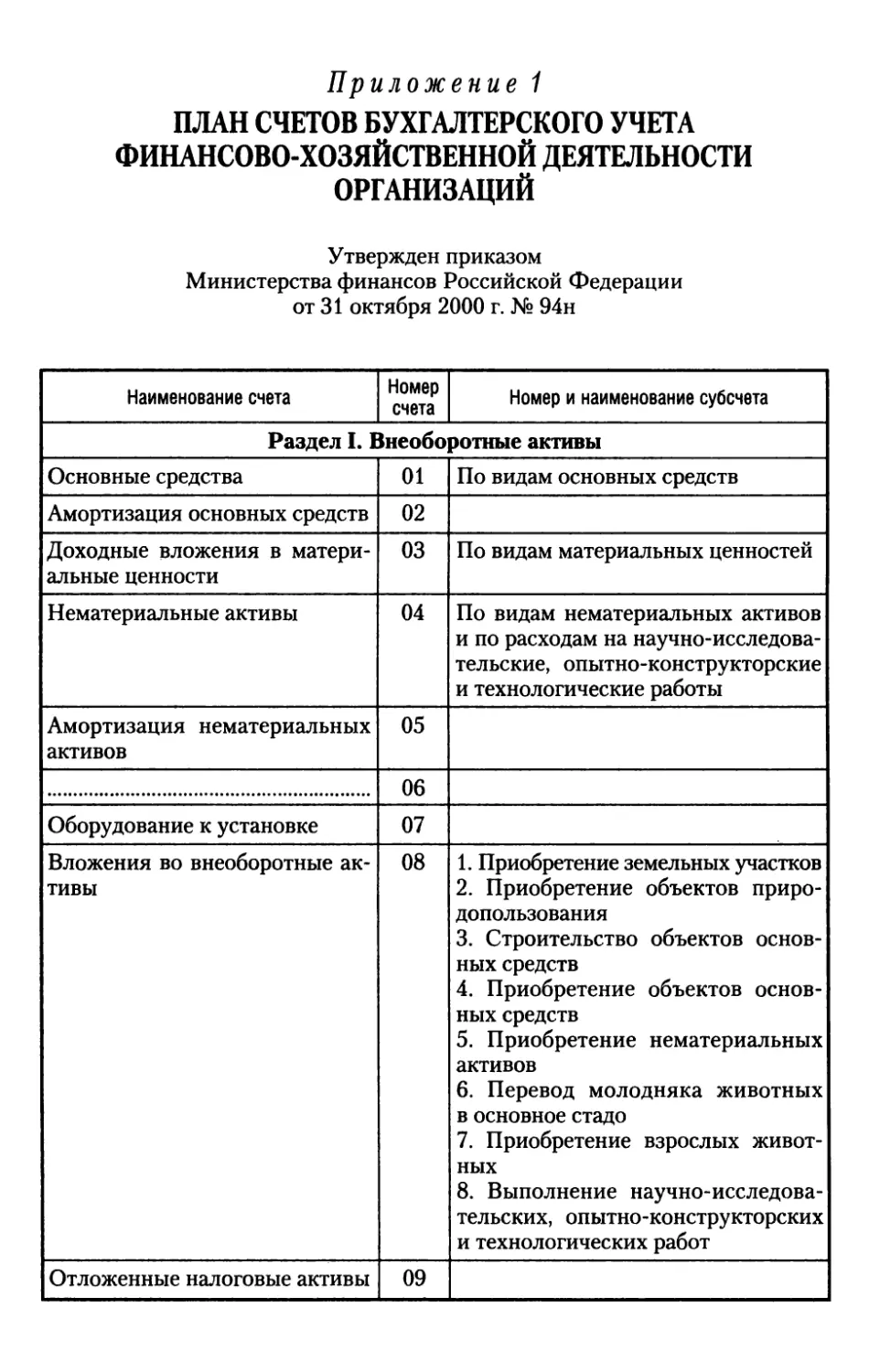

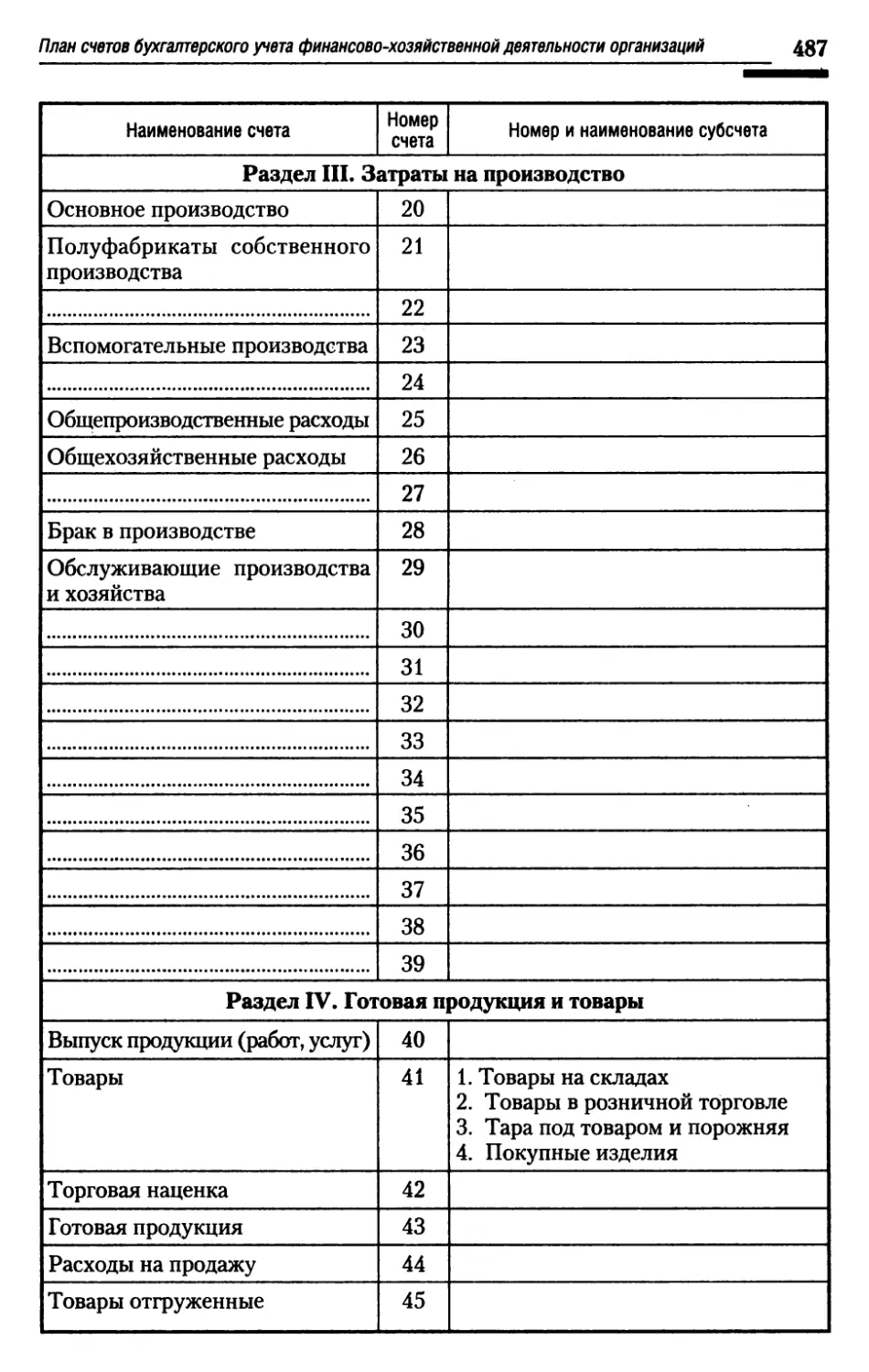

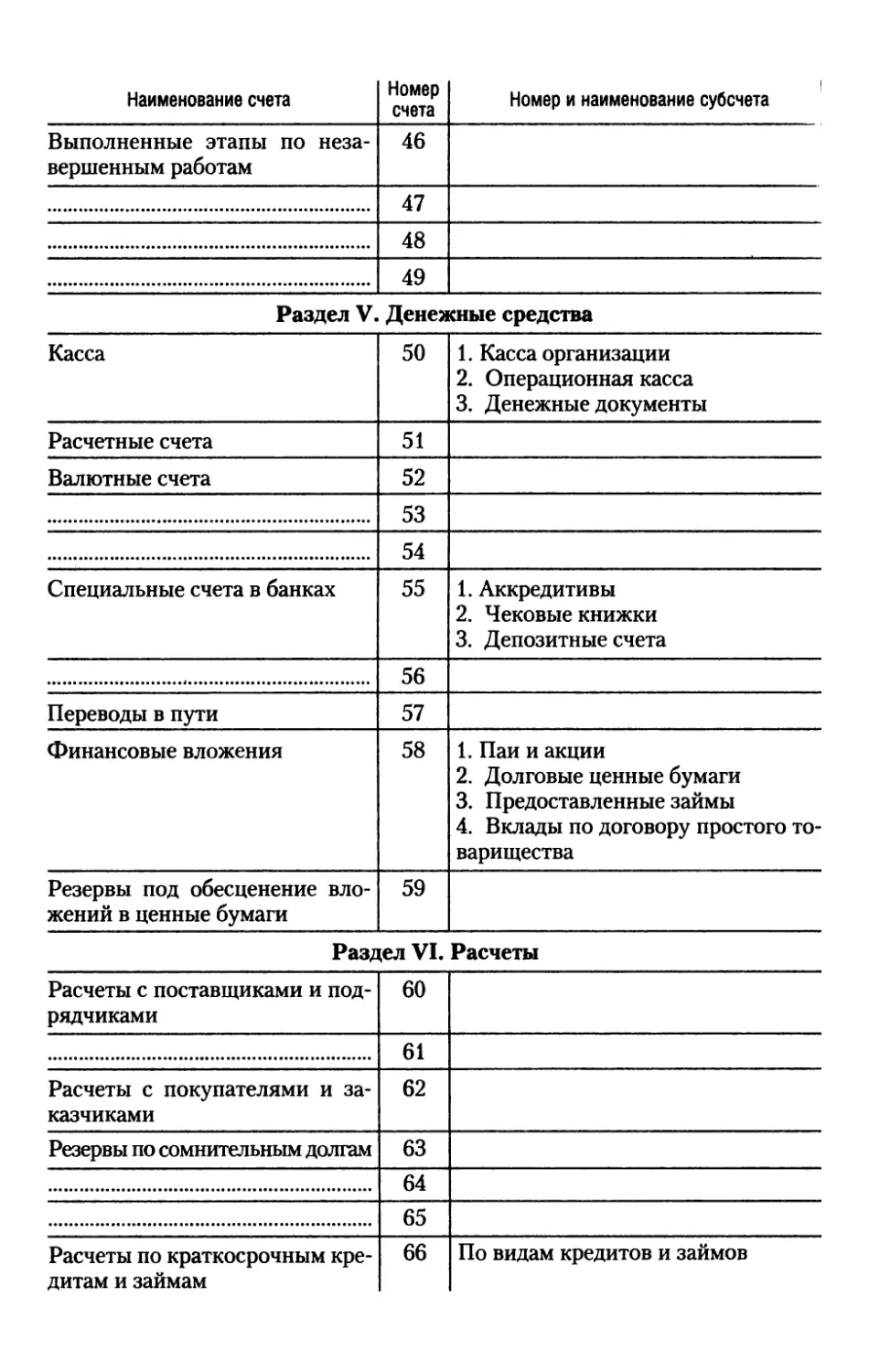

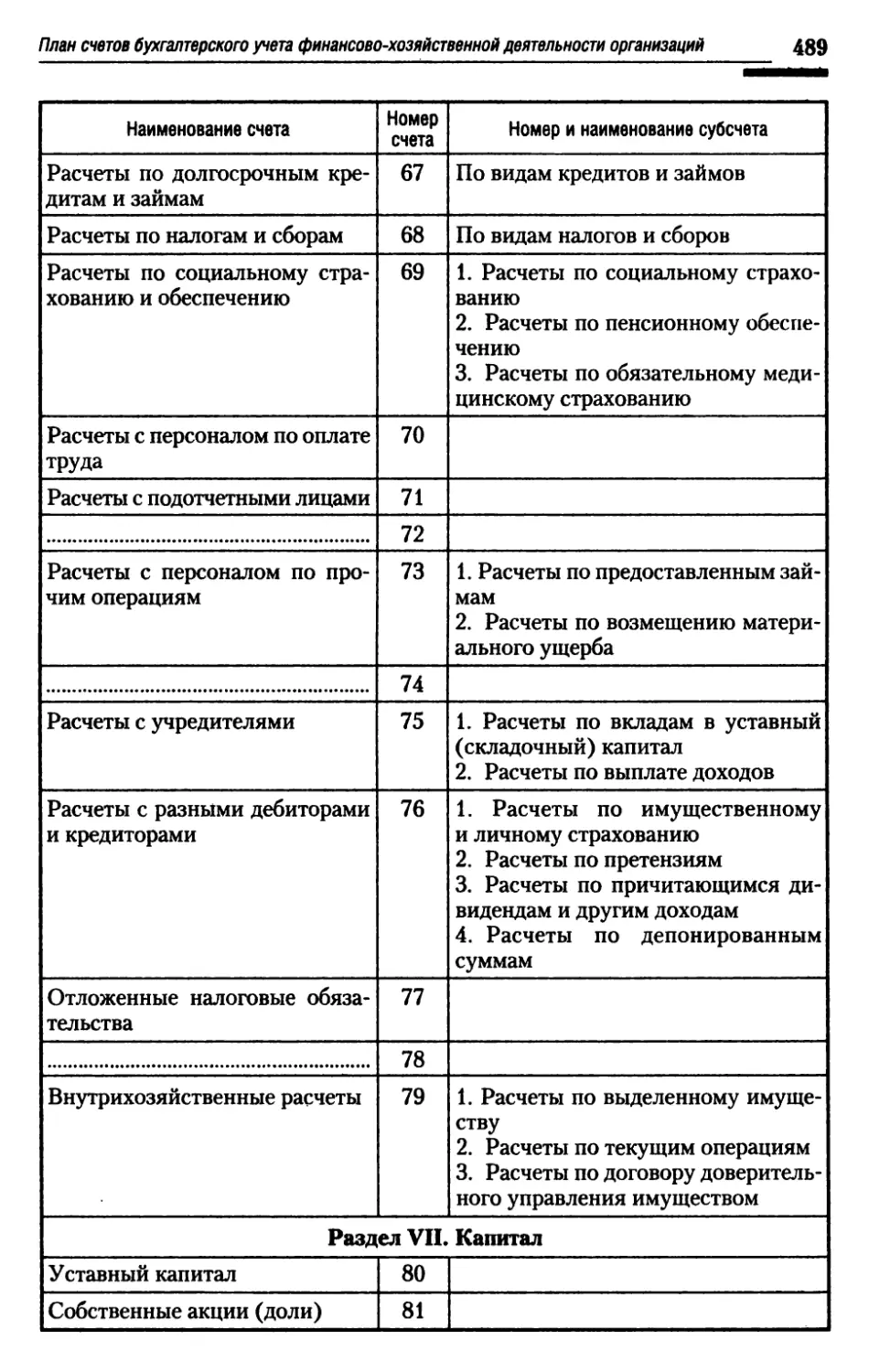

трации и группировки фактов хозяйственной деятельности в бухгал¬

терском учете. В нем приведены наименования и номера синтетичес¬

ких счетов (счетов первого порядка) и субсчетов (счетов второго

порядка).Инструкция по применению Плана счетов бухгалтерского учета

устанавливает единые подходы к применению Плана счетов и отраже¬

нию фактов хозяйственной деятельности на счетах бухгалтерского

учета. В ней приведена краткая характеристика синтетических счетов

и открываемых к ним субсчетов, раскрыты их структура и назначение,

экономическое содержание обобщаемых на них фактов хозяйственной

деятельности, порядок отражения наиболее распространенных фактов.В период с 1991 по 2001 г. в России действовал План счетов, утверж¬

денный приказом Минфина СССР от 11 ноября 1991 г. № 56. С 1 ян¬

варя 2001 г. в России действуют План счетов бухгалтерского учета

и Инструкция по его применению, утвержденные приказом Минфина

России от 31 октября 2000 г. № 94н. Переход на новый План счетов

был осуществлен в течение 2001 г. по мере готовности организации.План счетов 2000 г. (см. Приложение 1) является единым и обяза¬

тельным к применению в организациях всех отраслей народного хозяй¬

ства и видов деятельности (кроме банков и бюджетных учреждений)

независимо от подчиненности, формы собственности, организацион-

но-правовой формы, ведущих учет методом двойной записи.На основании Плана счетов и Инструкции по его применению ор¬

ганизации утверждают рабочий план счетов бухгалтерского учета, со¬

держащий полный перечень синтетических и аналитических счетов

(включая субсчета).Для учета специфических операций организации по согласованию

с Минфином России могут вводить при необходимости в План счетов до¬

полнительные синтетические счета, используя свободные коды счетов.Субсчета, предусмотренные в Плане счетов, используются исходя

из требований управления организацией, включая нужды анализа,

контроля и отчетности. Организации могут уточнять содержание от¬

дельных из них, а также вводить дополнительные субсчета, исключать

или объединять.

32Глава 1. Основы бухгалтерского учетаСледует иметь в виду, что организация не обязана использовать все

синтетические счета, приведенные в Плане счетов. Она выбирает те из

них, которые ей действительно необходимы. Например, если органи¬

зация выпускает один вид продукции или оказывает один вид услуг,

то все расходы можно считать прямыми и в этом случае отпадает не¬

обходимость в использовании счетов 25 «Общепроизводственные рас¬

ходы» и 26 «Общехозяйственные расходы».Порядок ведения аналитического учета устанавливается организа¬

цией исходя из положений Инструкции по применению Плана счетов

и нормативных актов по отдельным разделам учета (учета основных

средств, материалов и т. п.).Новые хозяйственные образования (например, малые предприя¬

тия) могут пользоваться рабочими планами счетов, в которых сущест¬

венно сокращается количество применяемых счетов.1.12. УЧЕТНЫЕ РЕГИСТРЫЗаписать операцию на счетах — это значит отразить ее содержание

в бухгалтерских книгах, карточках или свободных листах, являющих¬

ся учетными регистрами. Совокупность и расположение реквизитов

в регистре определяют его форму, которая зависит от особенностей

учитываемых объектов, назначения регистров, способов учетной реги¬

страции, под которой понимают запись хозяйственных операций

в учетных регистрах.По внешнему виду учетные регистры подразделяются на книги,

карточки и свободные листы (ведомости), в виде машинограмм, полу¬

ченных при использовании вычислительной техники, а также в виде

магнитных лент, дисков, дискеток и иных машинных носителей.В бухгалтерских книгах все страницы пронумерованы и заключе¬

ны в переплет. На последней странице указывается общее число про¬

нумерованных страниц за подписью главного бухгалтера или другого

уполномоченного лица. В некоторых книгах, например кассовой, стра¬

ницы не только нумеруют, но и прошнуровывают шпагатом, скрепляют

сургучной печатью. В зависимости от объема учетных записей в книге

отводится одна или несколько страниц для того или иного счета. Кни¬

ги применяют для синтетического и аналитического учета.Карточки из плотной бумаги или неплотного картона не скрепля¬

ются между собой. Их хранят в специальных ящиках — картотеках.

Карточки открывают на год. Открытые карточки регистрируют в спе¬

циальном реестре для обеспечения контроля за их сохранностью.

В настоящее время они являются самым распространенным видом ре¬

гистров в нашей стране.

1.12. Учетные регистры33Свободные листы (ведомости) отличаются от карточек тем, что

они изготовляются из менее плотной бумаги, имеют больший формат.

Хранят их в особых папках-регистраторах, они заводятся, как прави¬

ло, на месяц или квартал.Запись в учетные регистры осуществляют ручным или машинным

способом. В первом случае операции регистрируют вручную чернила¬

ми или шариковой ручкой (в тех случаях, когда необходимо иметь не¬

сколько экземпляров, — путем копирования). Машинную запись про¬

изводят при использовании вычислительной техники. Записи

в учетных регистрах должны быть краткими, аккуратными, четкими,

ясными, разборчивыми. После регистрации хозяйственной операции

в учетном регистре на бухгалтерской проводке или на самом первич¬

ном документе делают соответствующую отметку для облегчения по¬

следующей проверки правильности разноски. По окончании месяца

по каждой странице учетных регистров подводятся итоги. Итоговые

записи синтетических и аналитических регистров обязательно сверя¬

ются путем составления оборотных ведомостей или другим способом.

Содержание регистров бухгалтерского учета и внутренней бухгалтер¬

ской отчетности — коммерческая тайна. После утверждения годового

отчета учетные регистры группируют, переплетают и сдают на хране¬

ние в текущий архив организации.Исправление ошибок в учетных регистрах осуществляется коррек¬

турным способом, способом дополнительных проводок и способом

«красное сторно».Корректурный способ применяется в тех случаях, когда ошибка не

затрагивает корреспонденции счетов или она быстро обнаружена и не

отразилась на итогах учетных записей. Сущность данного способа со¬

стоит в том, что ошибочный текст или сумма зачеркивается и над за¬

черкнутым пишут правильный текст или сумму. Зачеркивание произ¬

водят тонкой линией, так, чтобы можно было прочесть зачеркнутое.

При этом зачеркивается все число, даже если ошибка допущена только

в одной цифре. Исправление ошибки оговаривается и подтверждается:

в документах — подписями лиц, удостоверивших документ; в учетных

регистрах — подписью лица, производящего исправление. Оговорку

об исправлении делают на полях или в конце страницы, записывая

в ней «Исправлено» и правильный текст или сумму.Способ дополнительных проводок применяется в тех случаях,

когда в бухгалтерской проводке и в учетных регистрах указана пра¬

вильная корреспонденция счетов, но преуменьшена сумма операции.

Для исправления такой ошибки на разность между правильной и пре¬

уменьшенной суммами операции составляют дополнительную бухгал¬

терскую проводку. Если, например, подотчетным лицам выдали из

кассы 40 ООО руб., а ошибочно записали 10 ООО руб., то на разность

между этими суммами — 30 ООО руб. (40 ООО - 10 000) — нужно соста¬

вить дополнительную проводку.

34Глава 1. Основы бухгалтерского учетаЕсли в учетных записях указана неправильная корреспонденция

счетов, то для исправления ошибок применяется способ «красное стор¬

но», суть которого состоит в том, что вначале ошибочная проводка по¬

вторяется в той же корреспонденции счетов, но запись производится

красными чернилами. Эта проводка записывается красными чернила¬

ми также в соответствующие учетные регистры. При подсчете итогов

в учетных регистрах суммы, записанные красными чернилами, не при¬

бавляются, а вычитаются из итога. Тем самым неправильная запись

аннулируется, снимается отрицательными числами. После этого со¬

ставляется новая проводка, с правильной корреспонденцией счетов,

и записывается в регистры обычными чернилами.ПримерВ организации совершена следующая операция: из кассы выдано подот¬

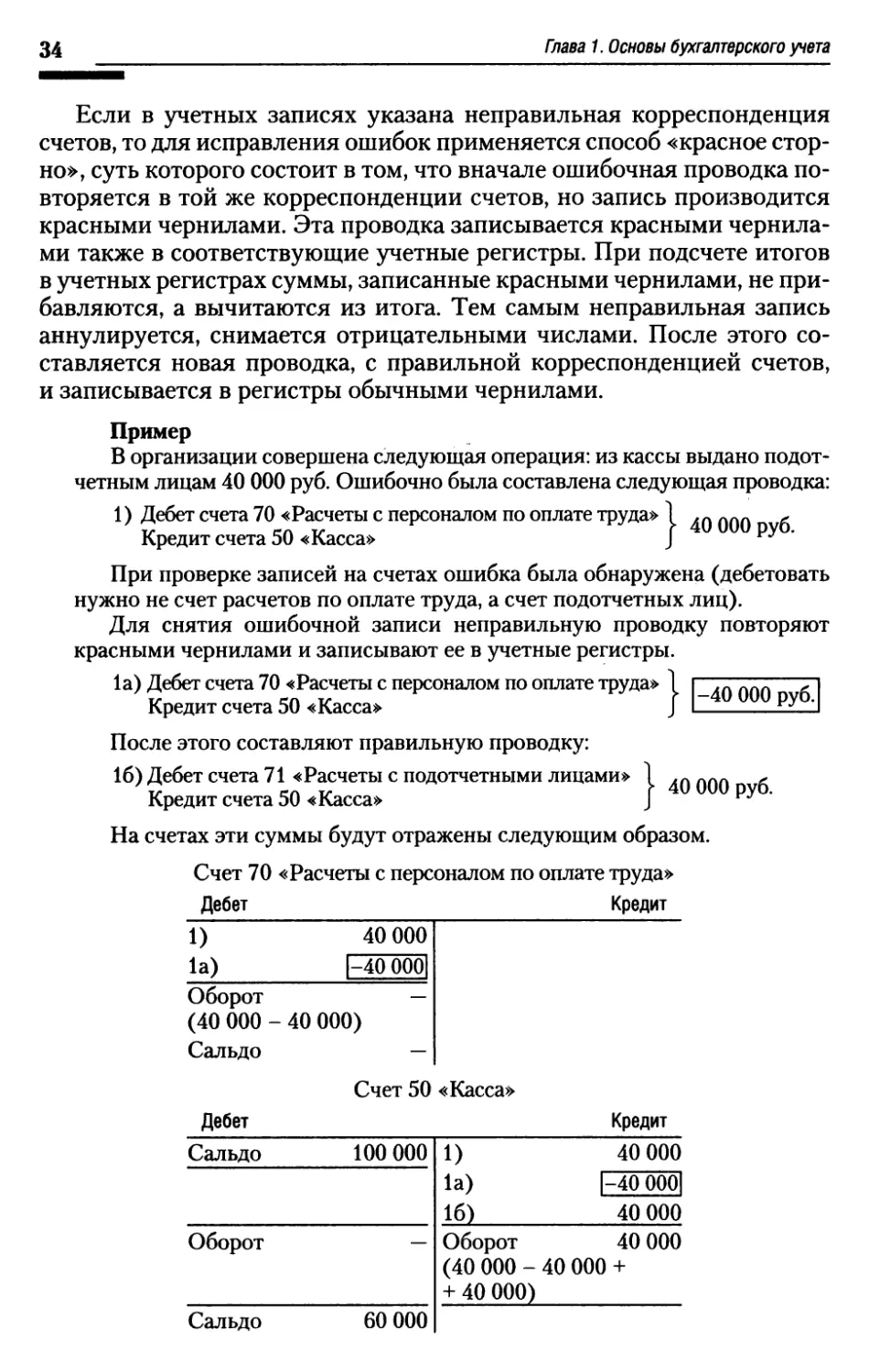

четным лицам 40 ООО руб. Ошибочно была составлена следующая проводка:1) Дебет счета 70 «Расчеты с персоналом по оплате труда» 1 ,п ПЛП ,

Кредит счета 50 «Касса» J ^При проверке записей на счетах ошибка была обнаружена (дебетовать

нужно не счет расчетов по оплате труда, а счет подотчетных лиц).Для снятия ошибочной записи неправильную проводку повторяют

красными чернилами и записывают ее в учетные регистры.1а) Дебет счета 70 «Расчеты с персоналом по оплате труда» 1 П4000О бКредит счета 50 «Касса» J I После этого составляют правильную проводку:16) Дебет счета 71 «Расчеты с подотчетными лицами» 1 ЛЛЛ ^

Кредит счета 50 «Касса» ) ^На счетах эти суммы будут отражены следующим образом.Счет 70 «Расчеты с персоналом по оплате труда»ДебетКредит1)40 0001а)1-40 0001Оборот

(40 000 -40 000)Сальдо-Счет 50 «Касса»ДебетКредитСальдо100 0001)40 0001а)16)1-40 000|

40 000Оборот■Оборот

(40 000 -

+ 40 000)40 000

40 000 +Сальдо60 000

1.13. Формы бухгалтерского учета35Счет 71 «Расчеты с подотчетными лицами»Дебет Кредит16) 40 ООООборот 40 ОООСальдо 40 ОООСпособ «красное сторно» применяют также для исправления оши¬

бок в тех случаях, когда корреспонденция счетов не нарушена, но пре¬

увеличена сумма операции. Для исправления такой ошибки составляют

вторую сторнировочную проводку на разность между преувеличенной

и правильной суммами операции. Способ «красное сторно» применя¬

ется в бухгалтерском учете не только для исправления ошибок, но и для

корректировки учетных данных по отдельным счетам.1.13. ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТАФорма учета определяется следующими признаками: количеством,

структурой и внешним видом учетных регистров, связью между доку¬

ментами и регистрами, а также между регистрами и способом записи

в них, т. е. использованием тех или иных технических средств. Следо¬

вательно, под формой бухгалтерского учета следует понимать сово¬

купность различных учетных регистров с установленным порядком

и способом записи в них.В настоящее время в организациях применяются мемориально-ор-

дерная, упрощенная и автоматизированная формы учета. Состав учет¬

ных регистров и последовательность записи в них при мемориально¬

ордерной форме учета представлены на рис. 1.3.Рис. 1.3. Мемориально-ордерная форма бухгалтерского учета —запись; — сверка записи

36Глава 1. Основы бухгалтерского учетаМемориально-ордерная форма учета отличается строгой последова¬

тельностью учетного процесса, простотой и доступностью учетной тех¬

ники, при ней широко используются стандартные формы аналитичес¬

ких регистров, счетные машины, копировальный способ регистрации.

Кроме того, при этой форме учета легко разделять учетную работу меж¬

ду квалифицированными и менее квалифицированными работниками.Недостатки мемориально-ордерной формы учета:• трудоемкость учета, вызываемая прежде всего многократным дуб¬

лированием одних и тех же записей (в мемориальном ордере, регист¬

рационном журнале, синтетических и аналитических регистрах);• отрыв и частое отставание аналитического учета от синтетичес¬

кого, его громоздкость;• формы регистров аналитического учета зачастую не содержат по¬

казателей, необходимых для контроля, анализа хозяйственной дея¬

тельности и составления отчетности.В связи с этим учет имеет сравнительно низкое познавательное

значение, а для составления отчетности приходится производить вы¬

борку и группировку данных текущего учета. В настоящее время ме¬

мориально-ордерная форма учета применяется в сравнительно не¬

больших организациях.От значительной части указанных недостатков свободна автоматизи¬