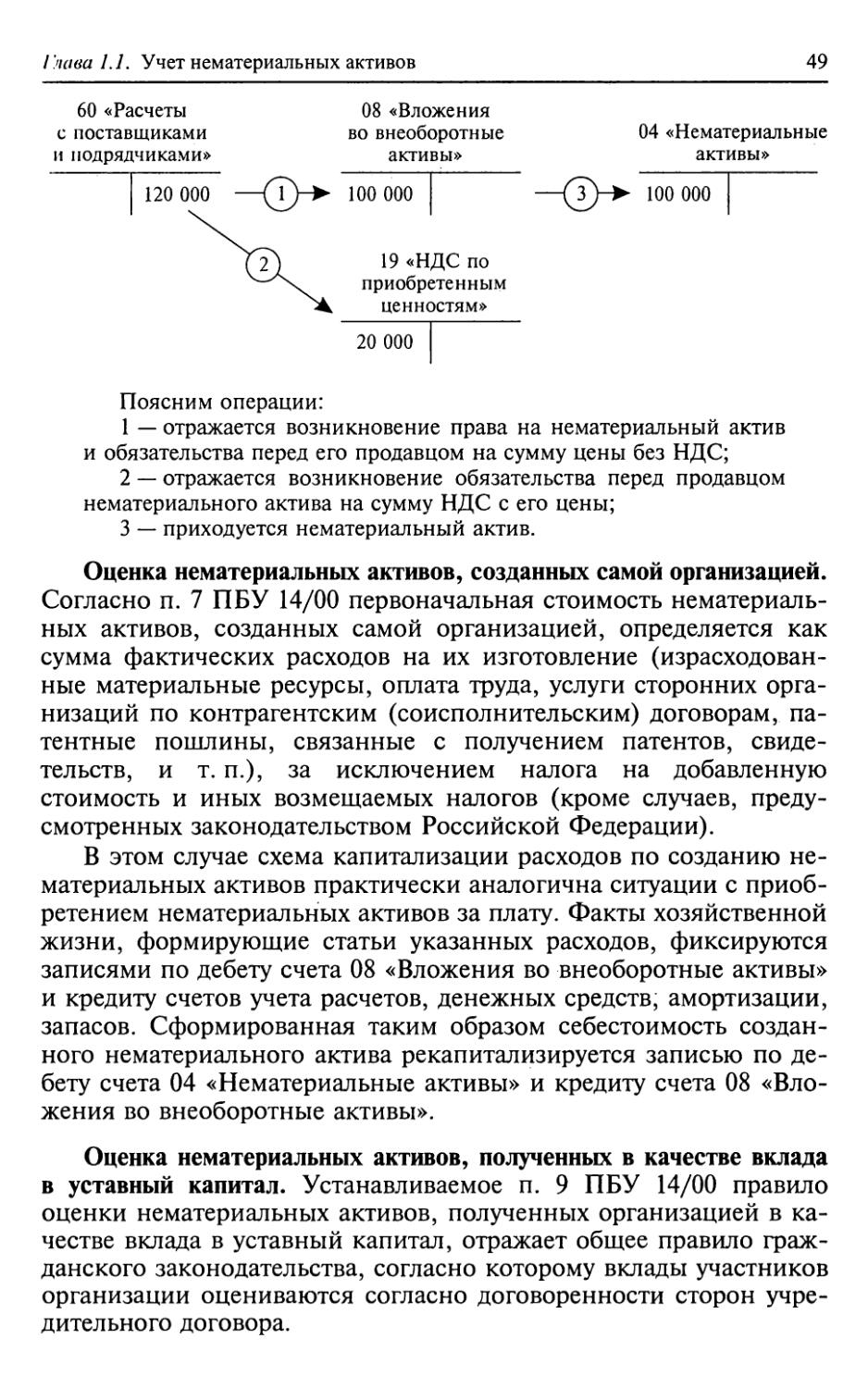

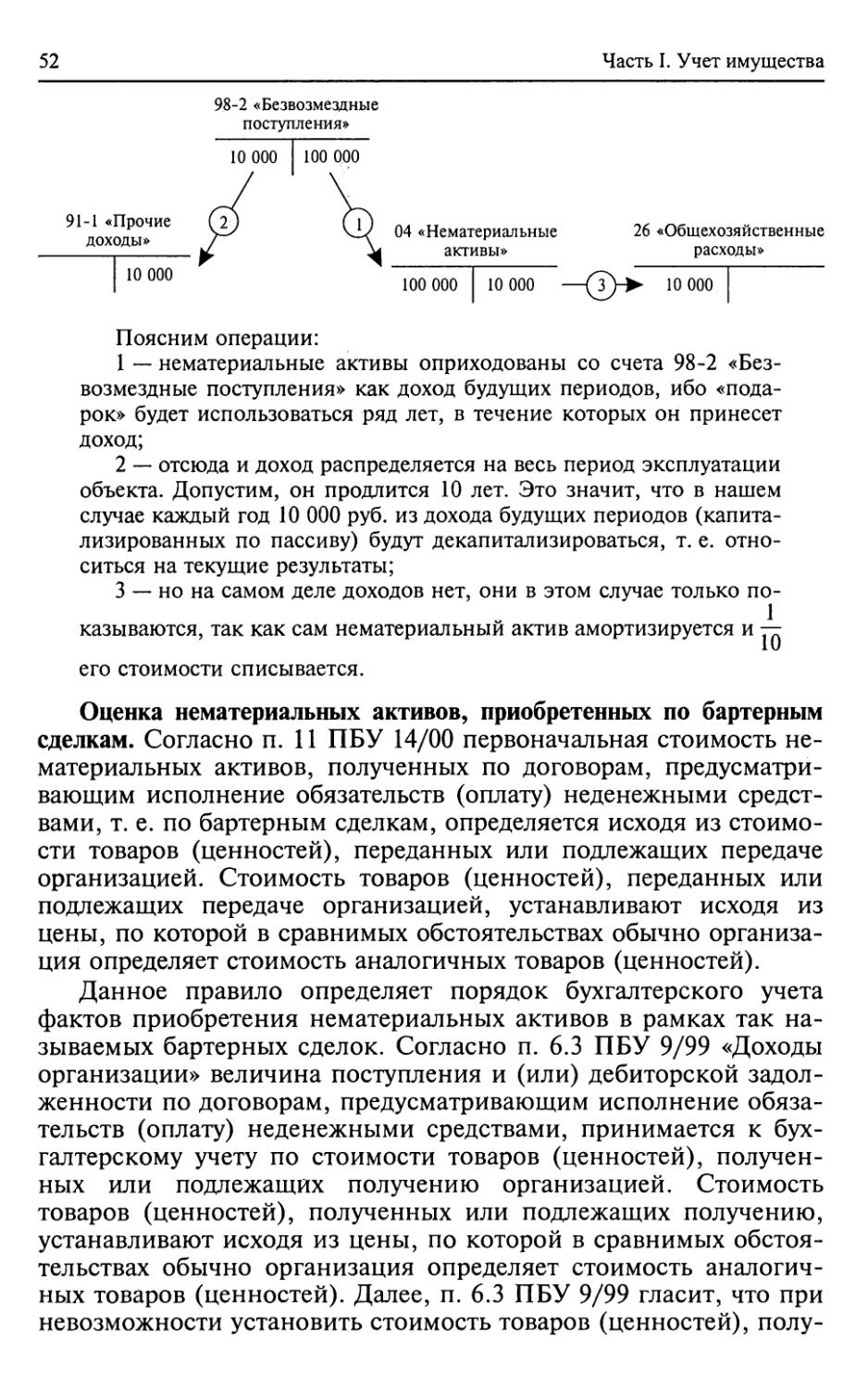

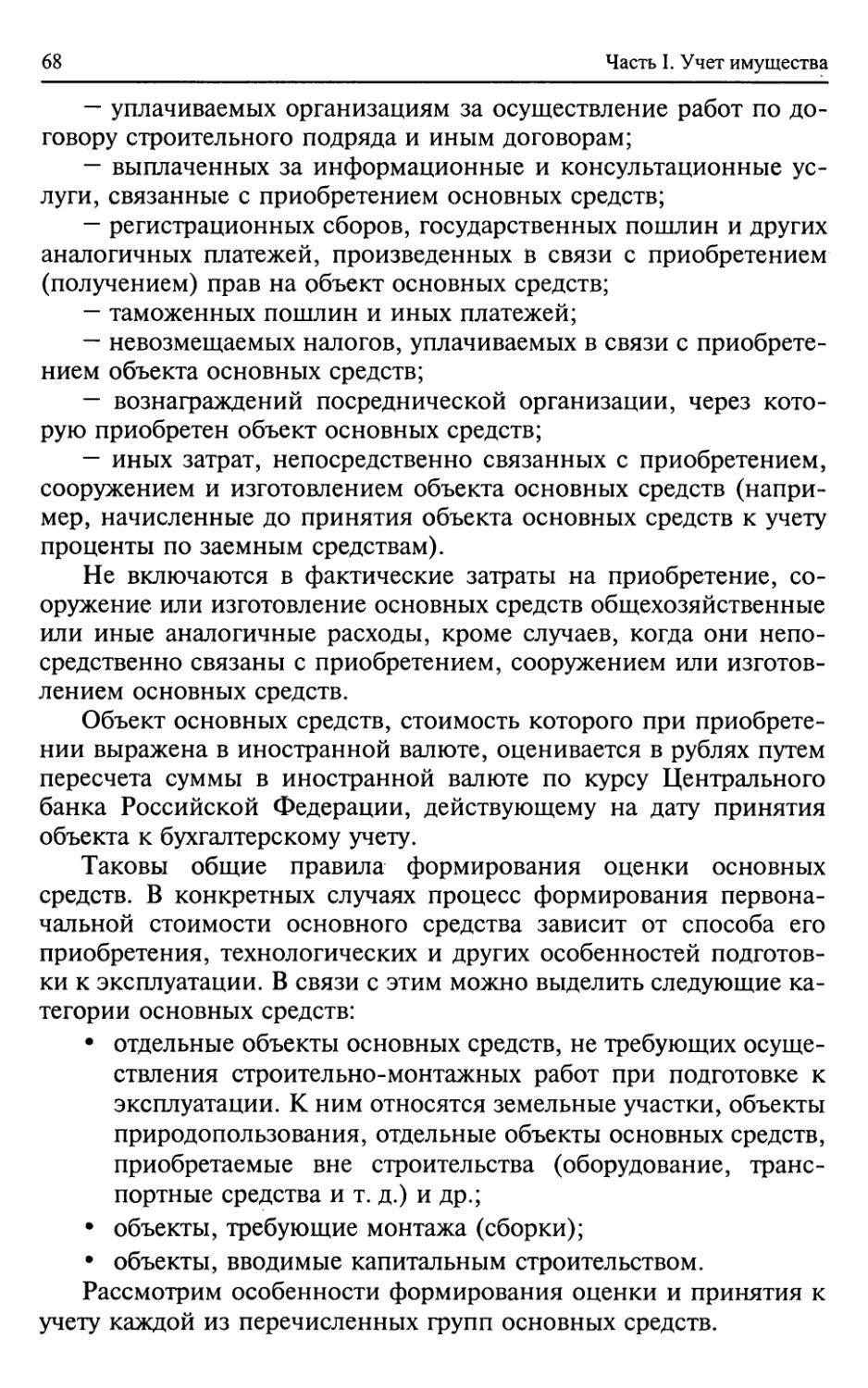

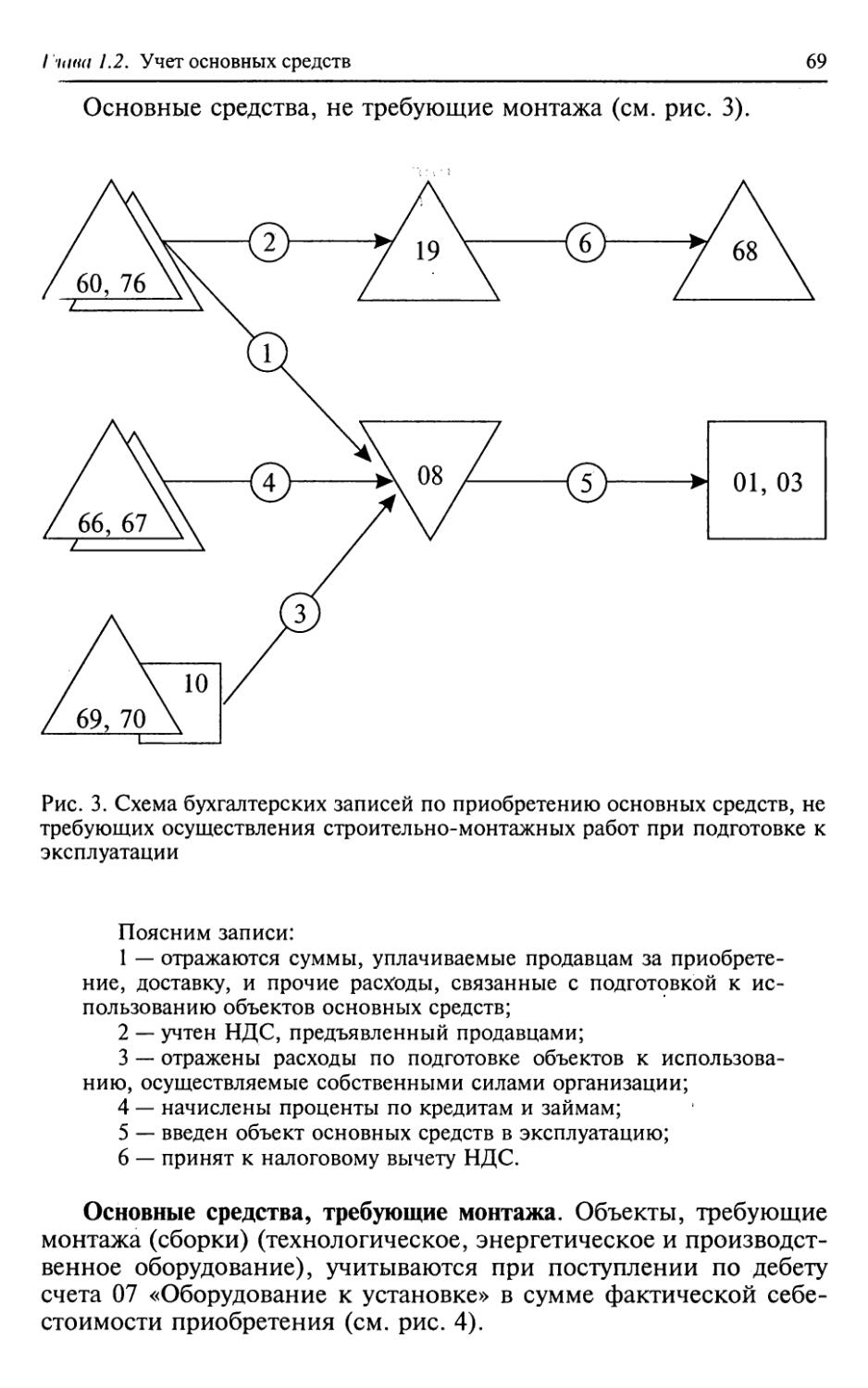

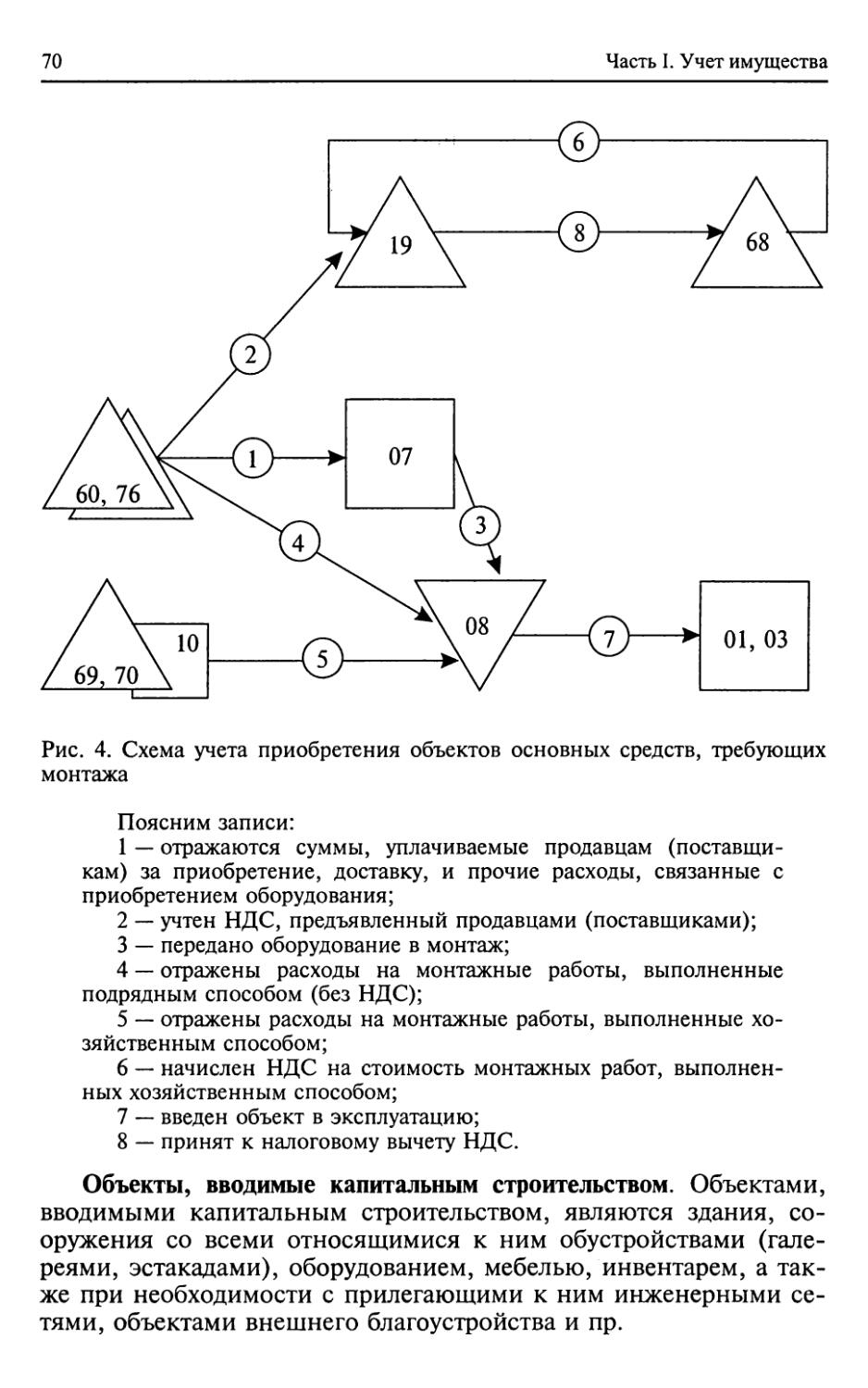

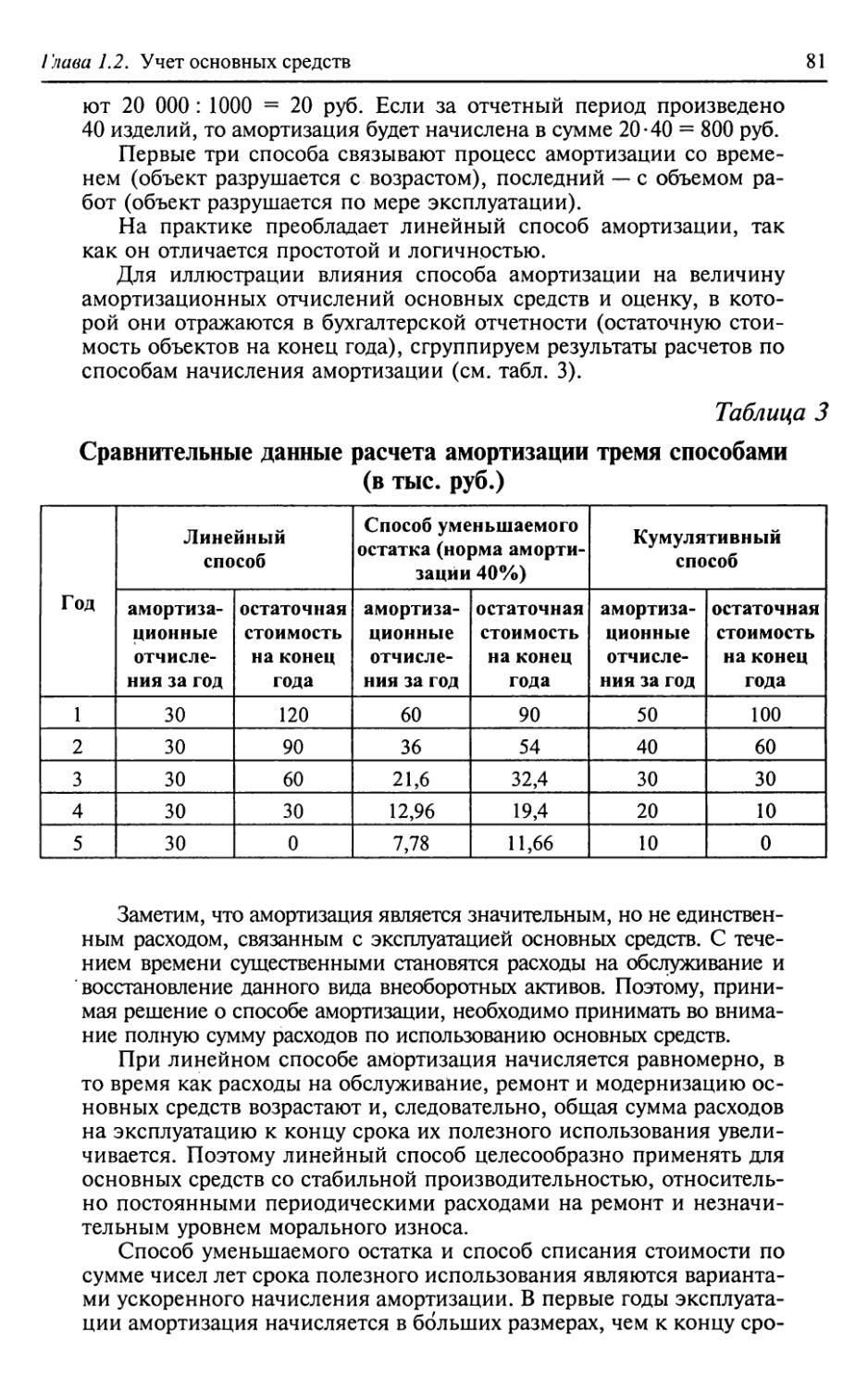

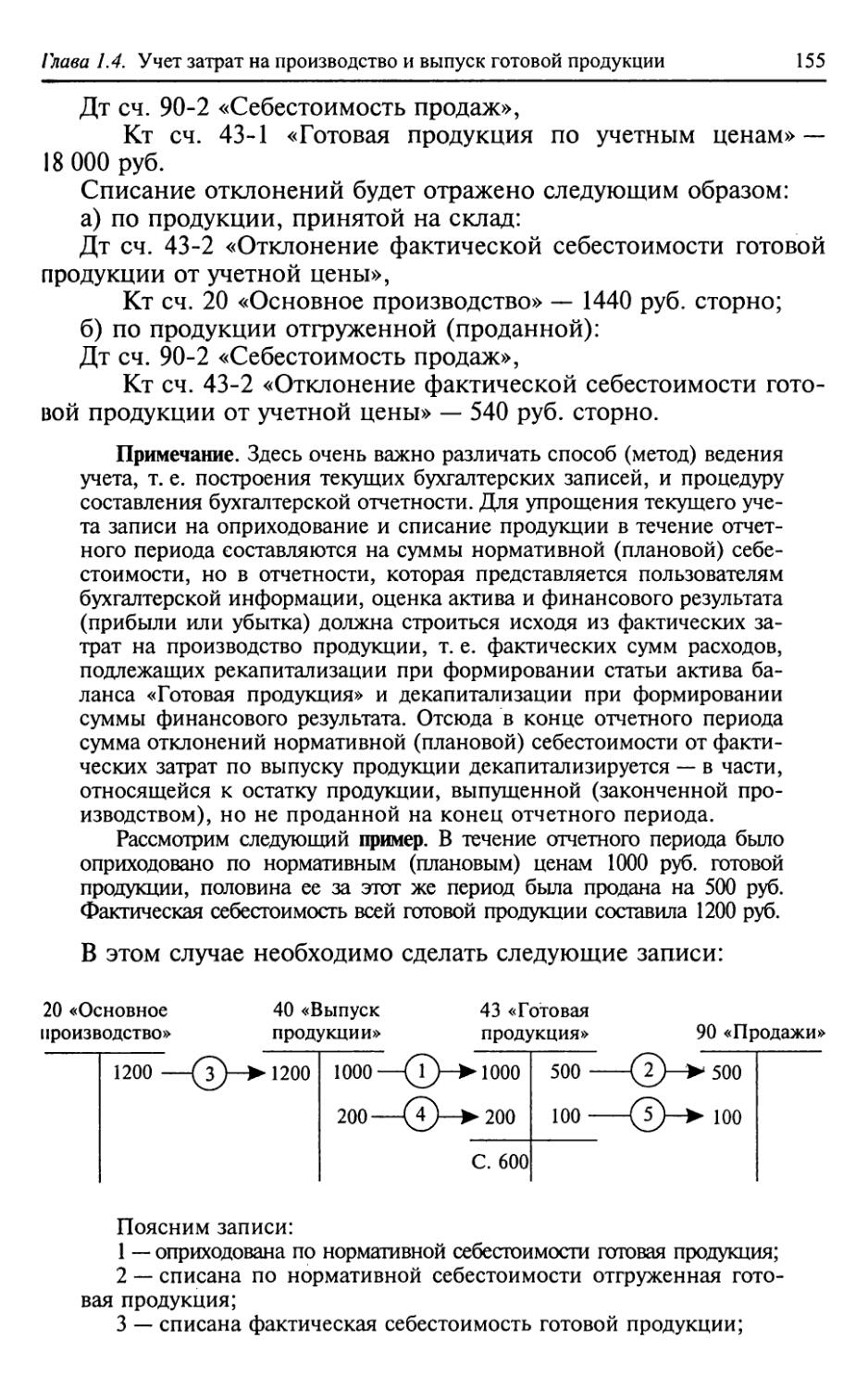

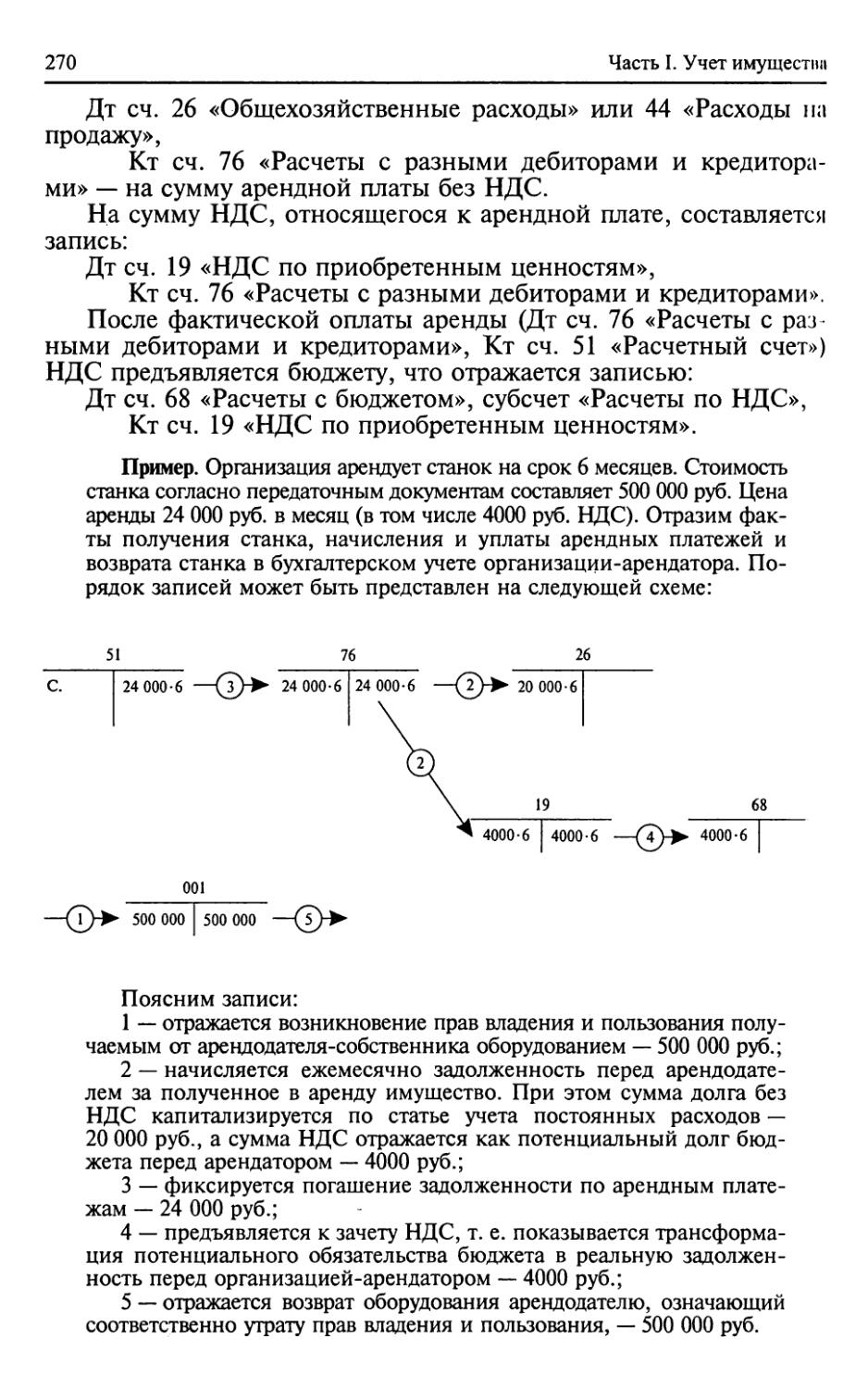

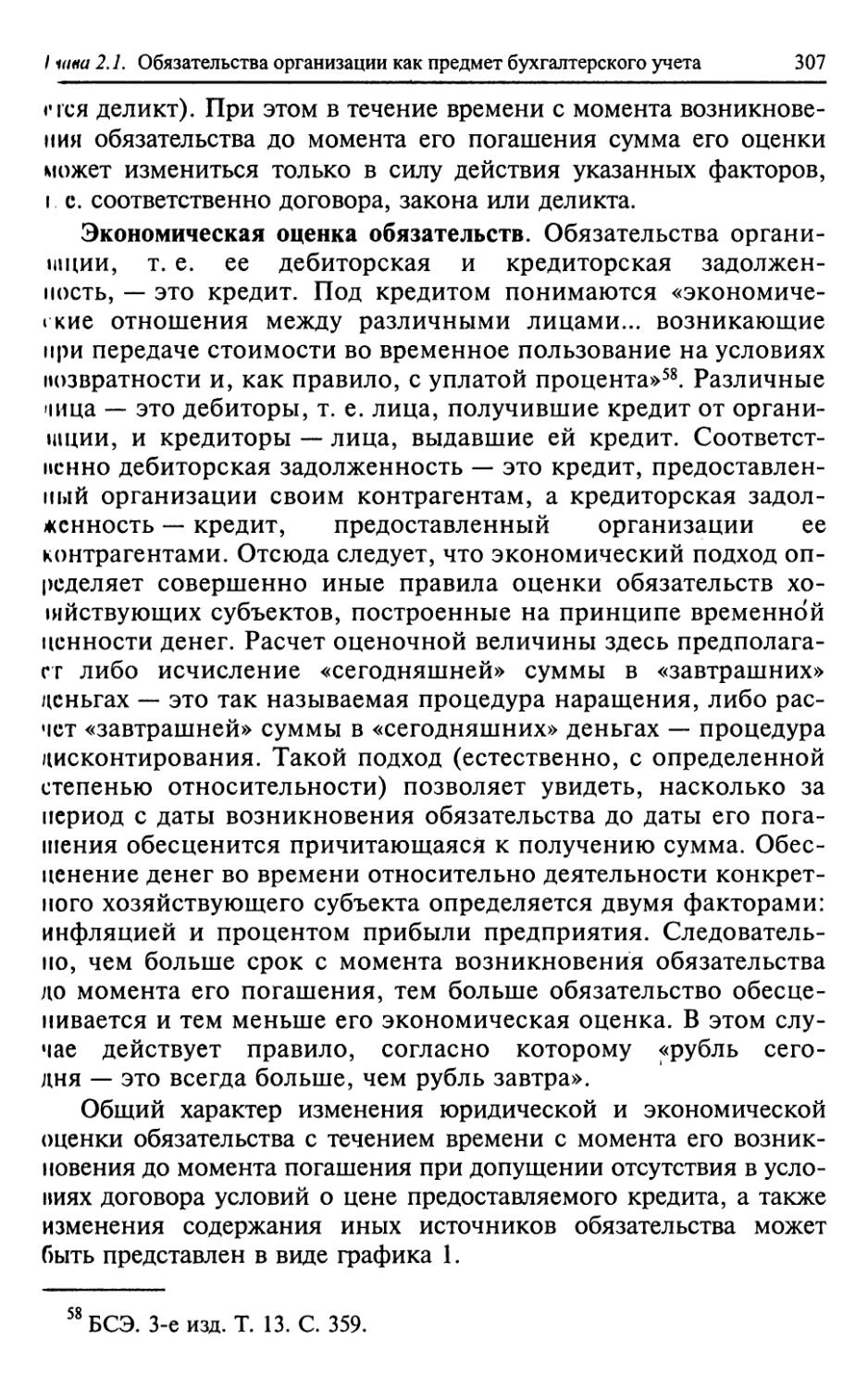

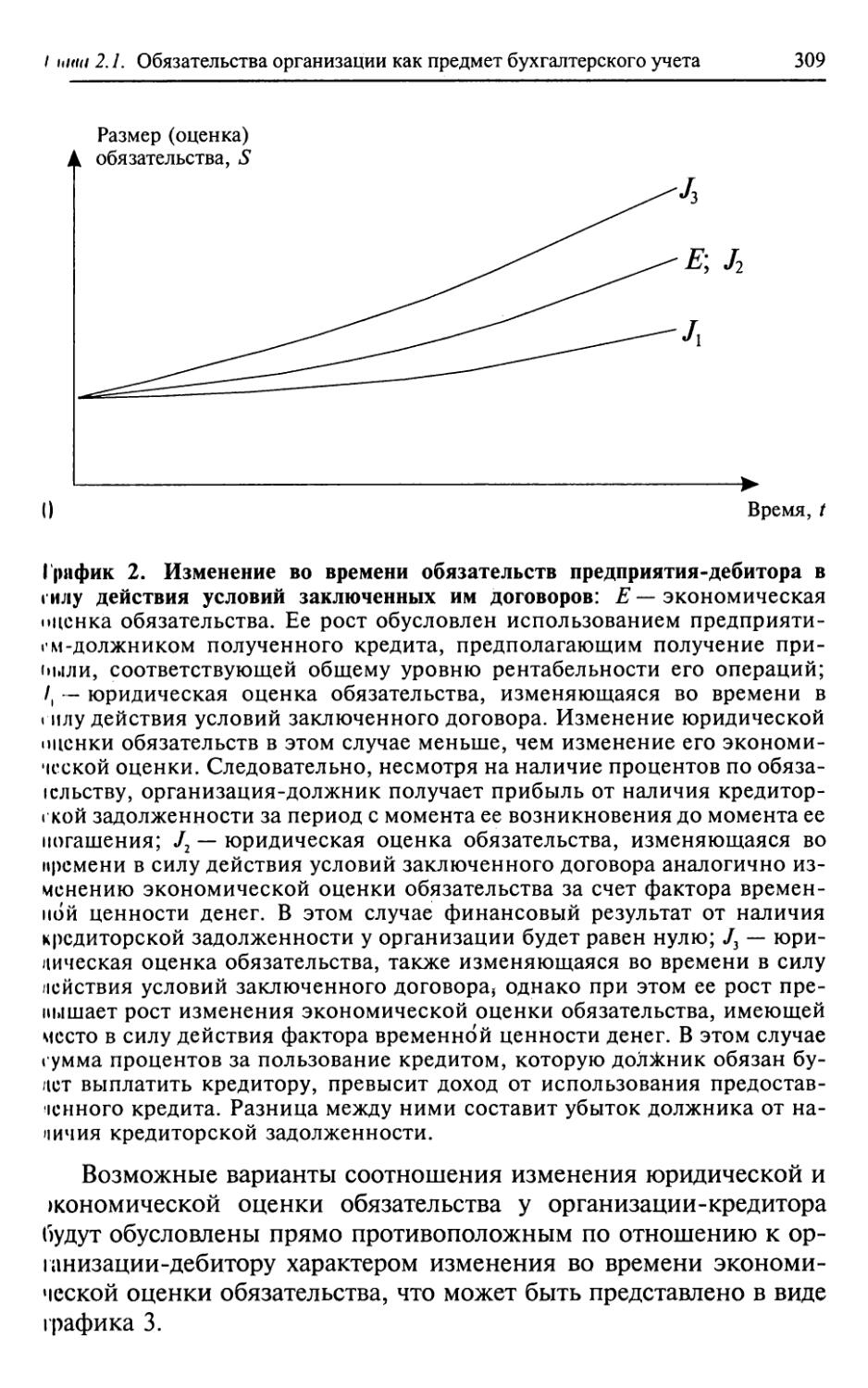

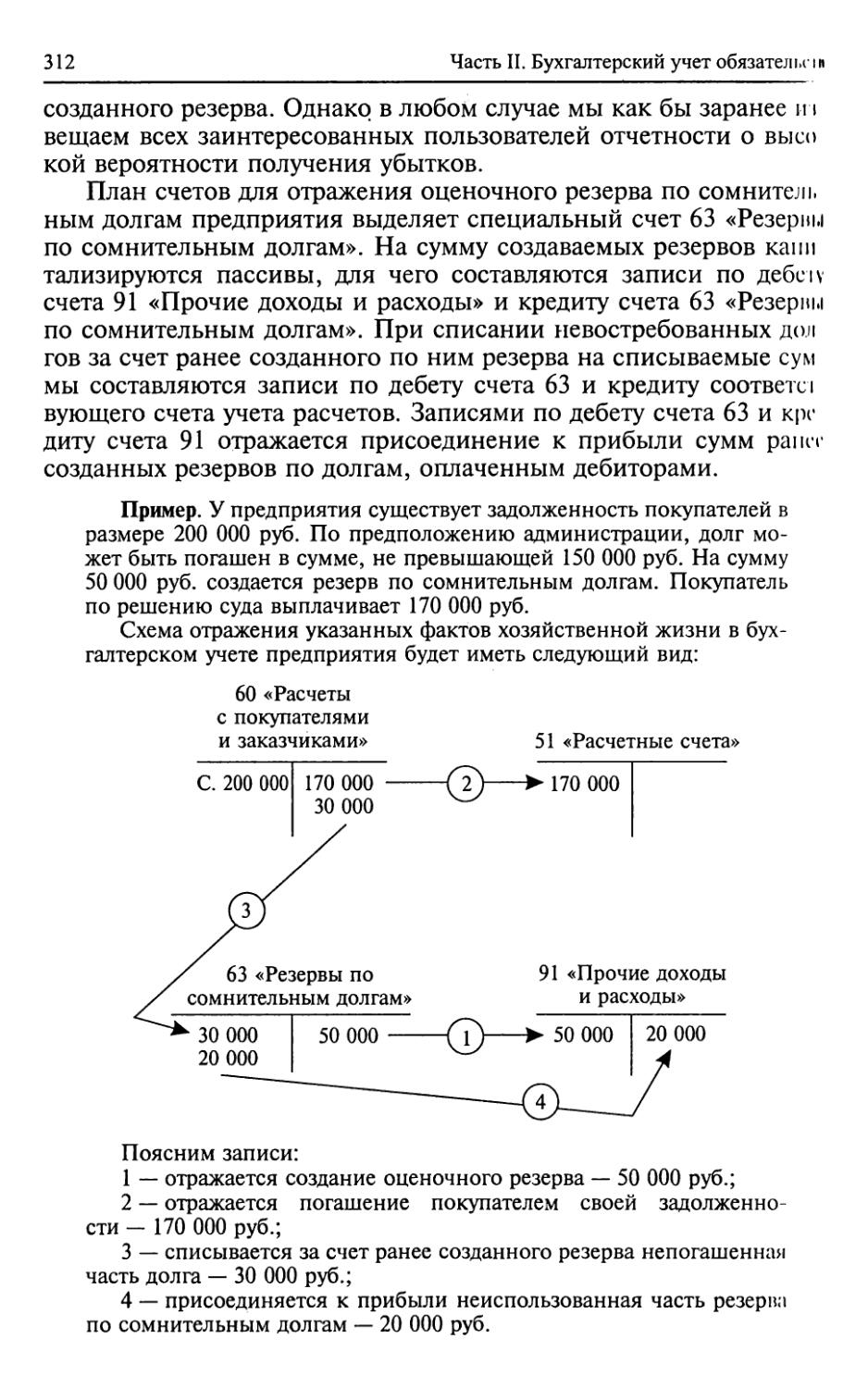

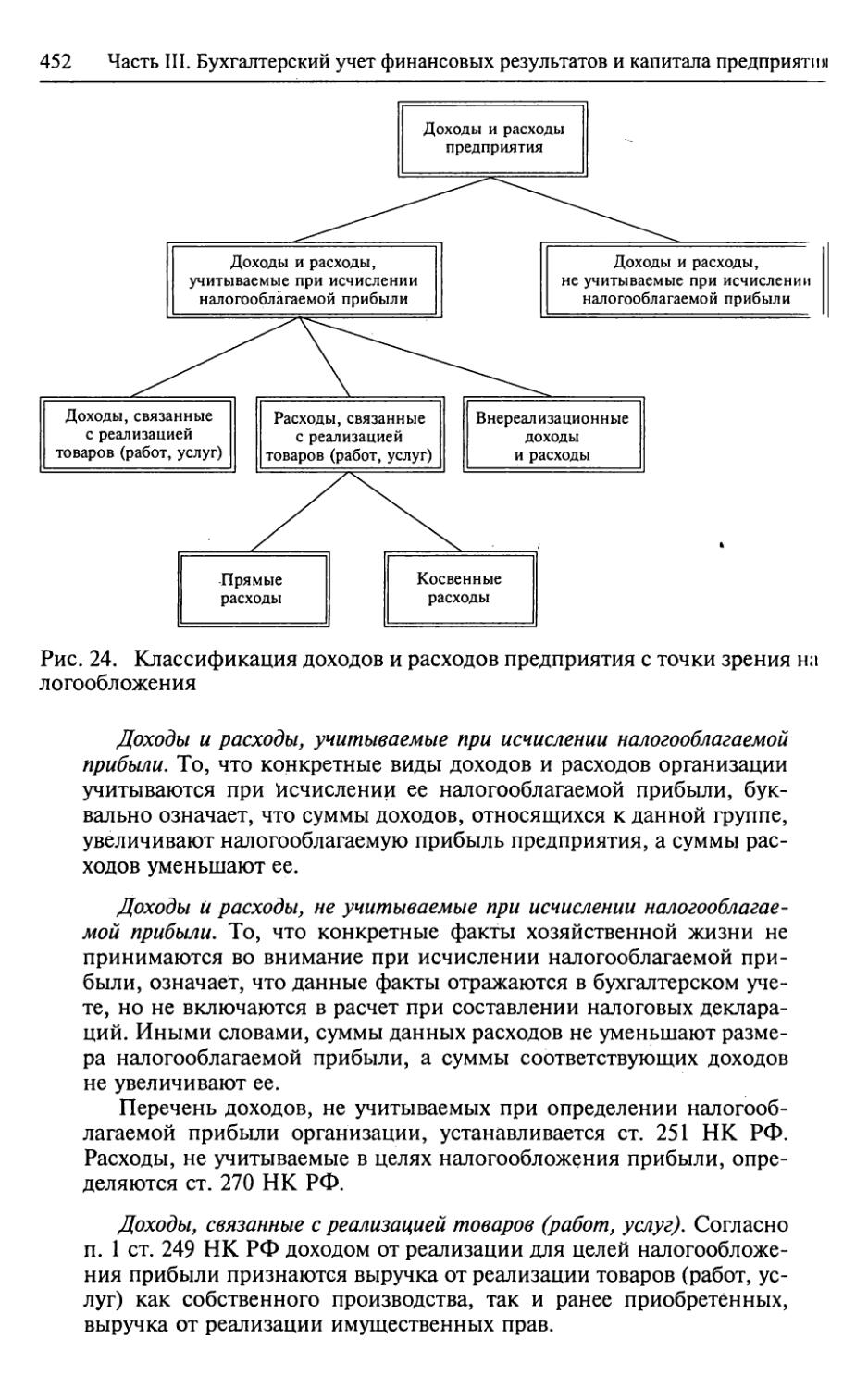

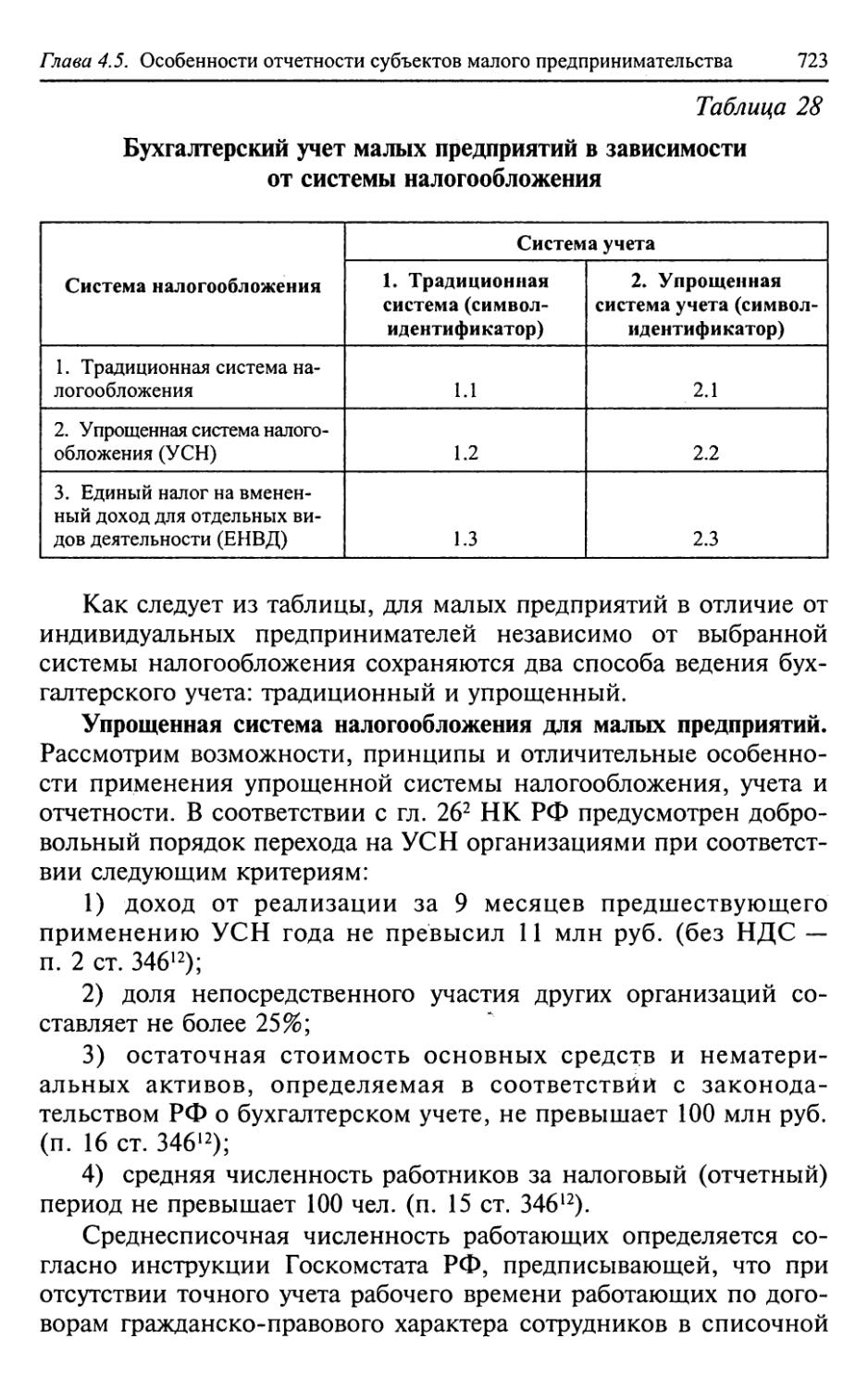

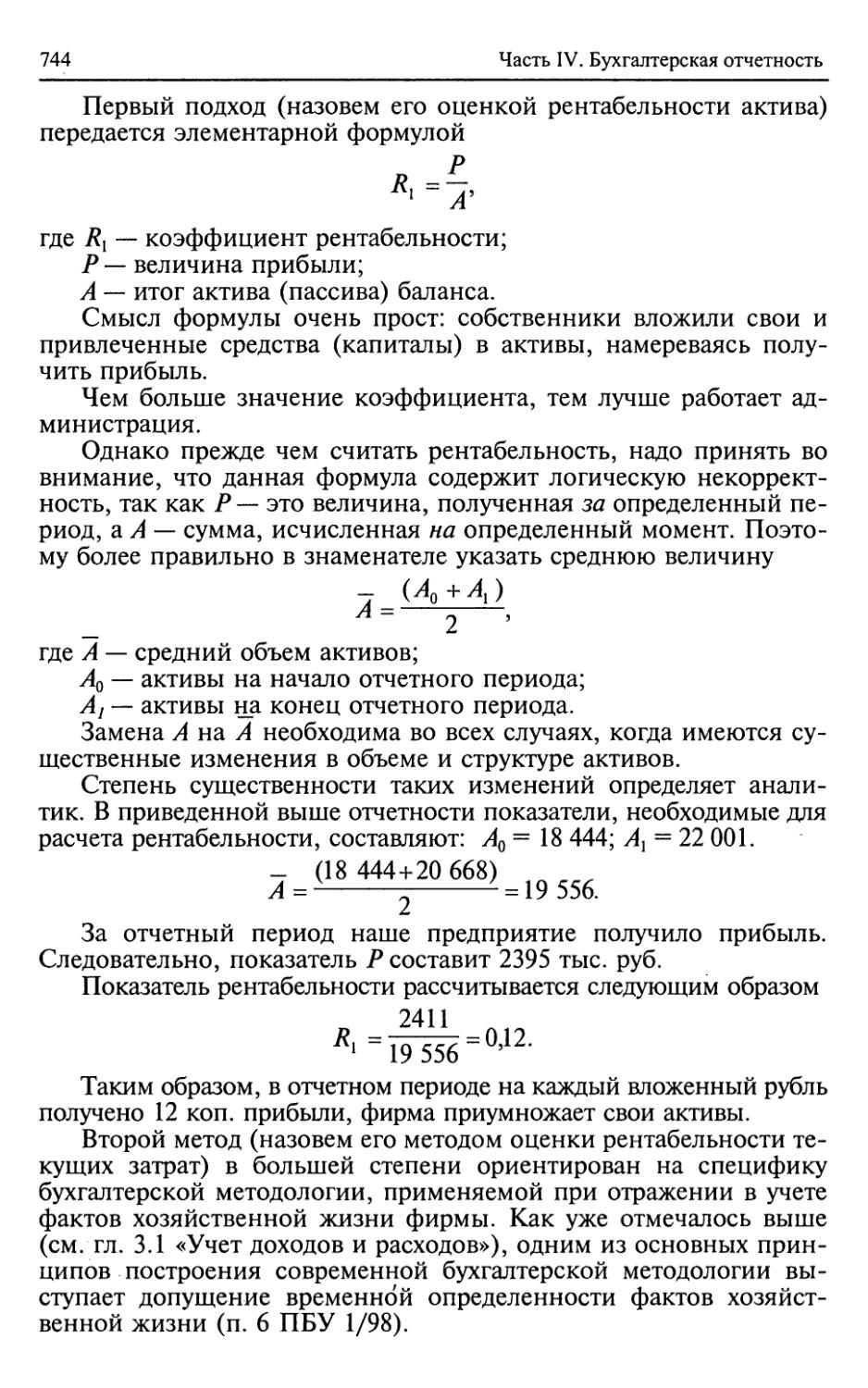

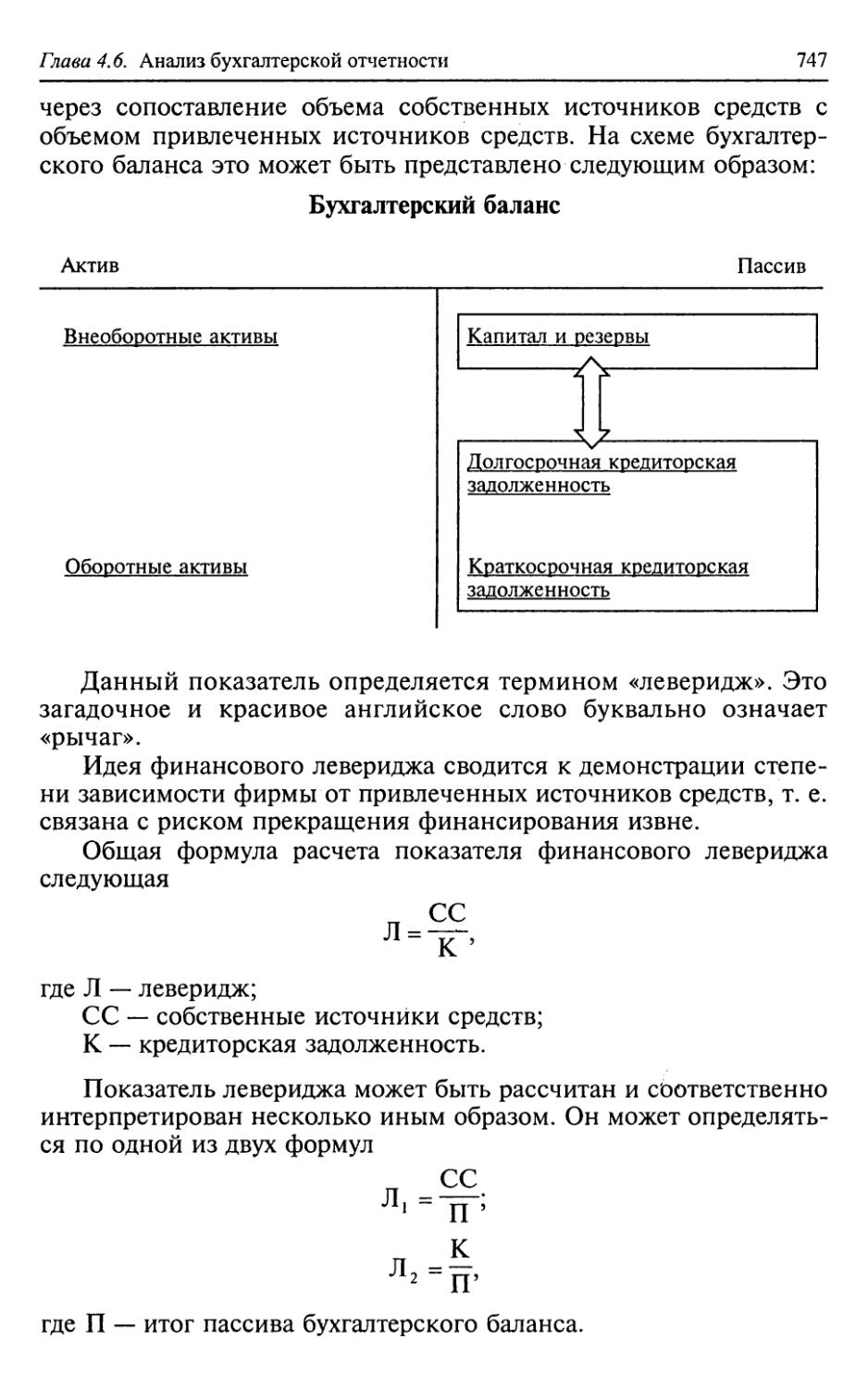

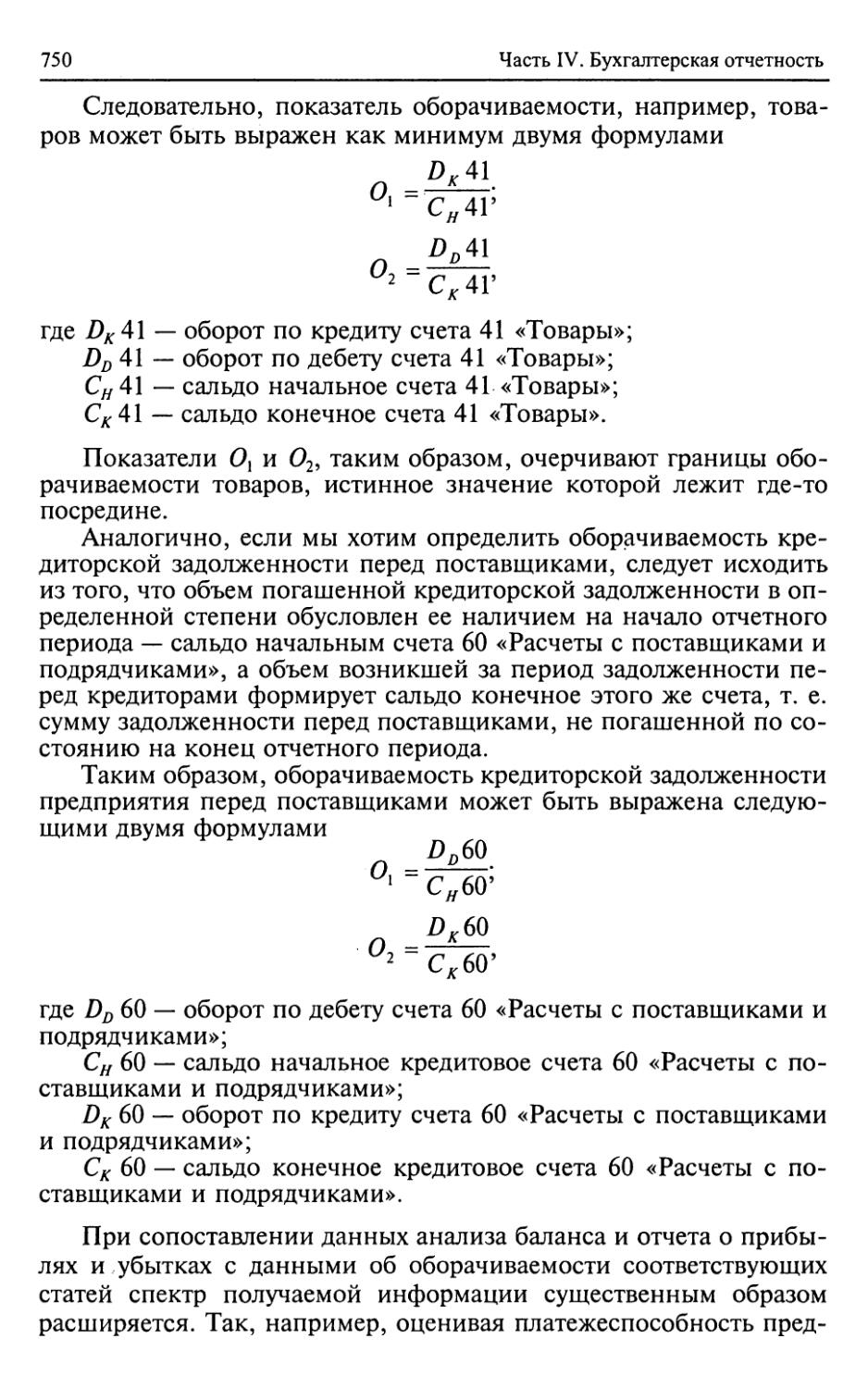

/

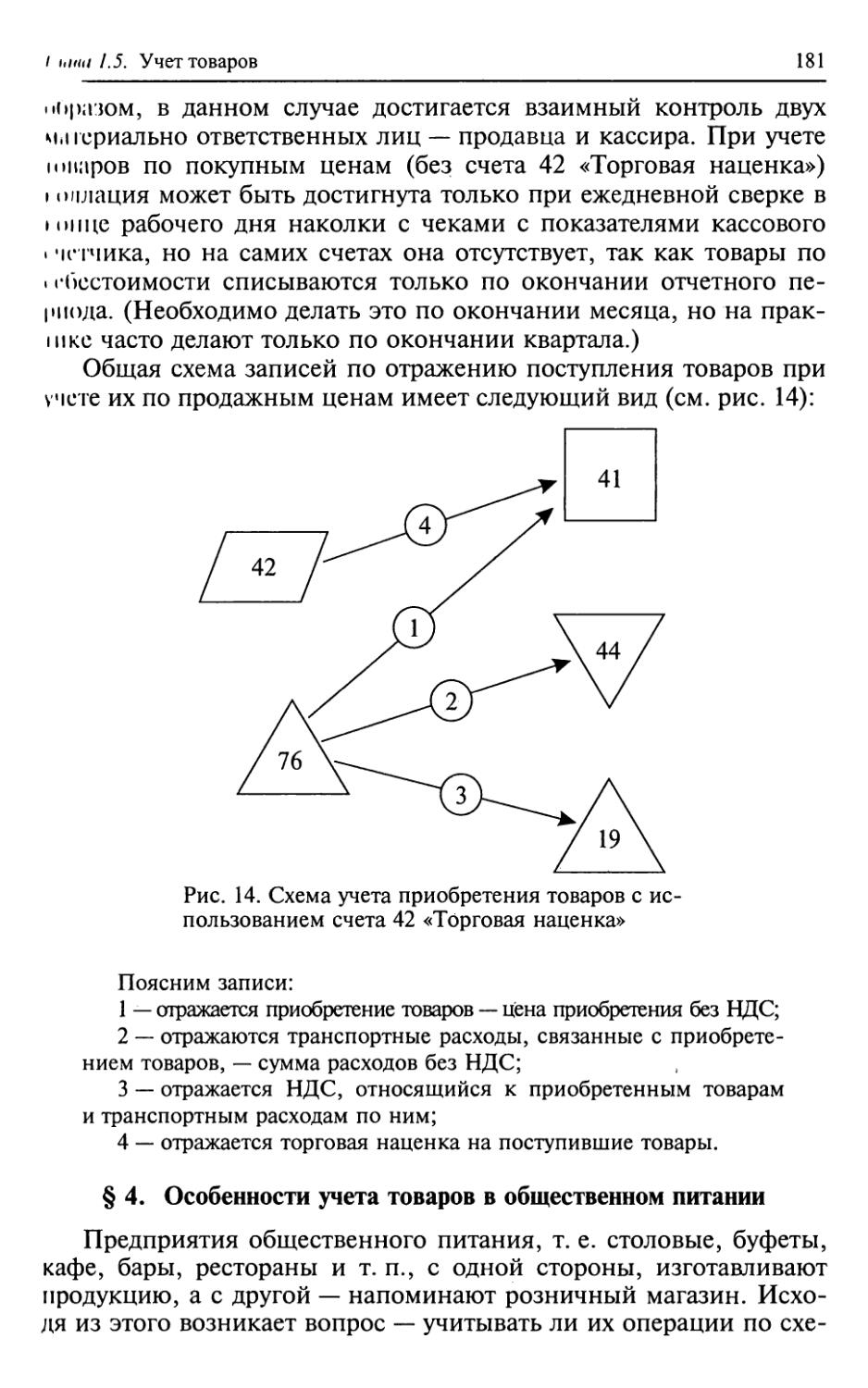

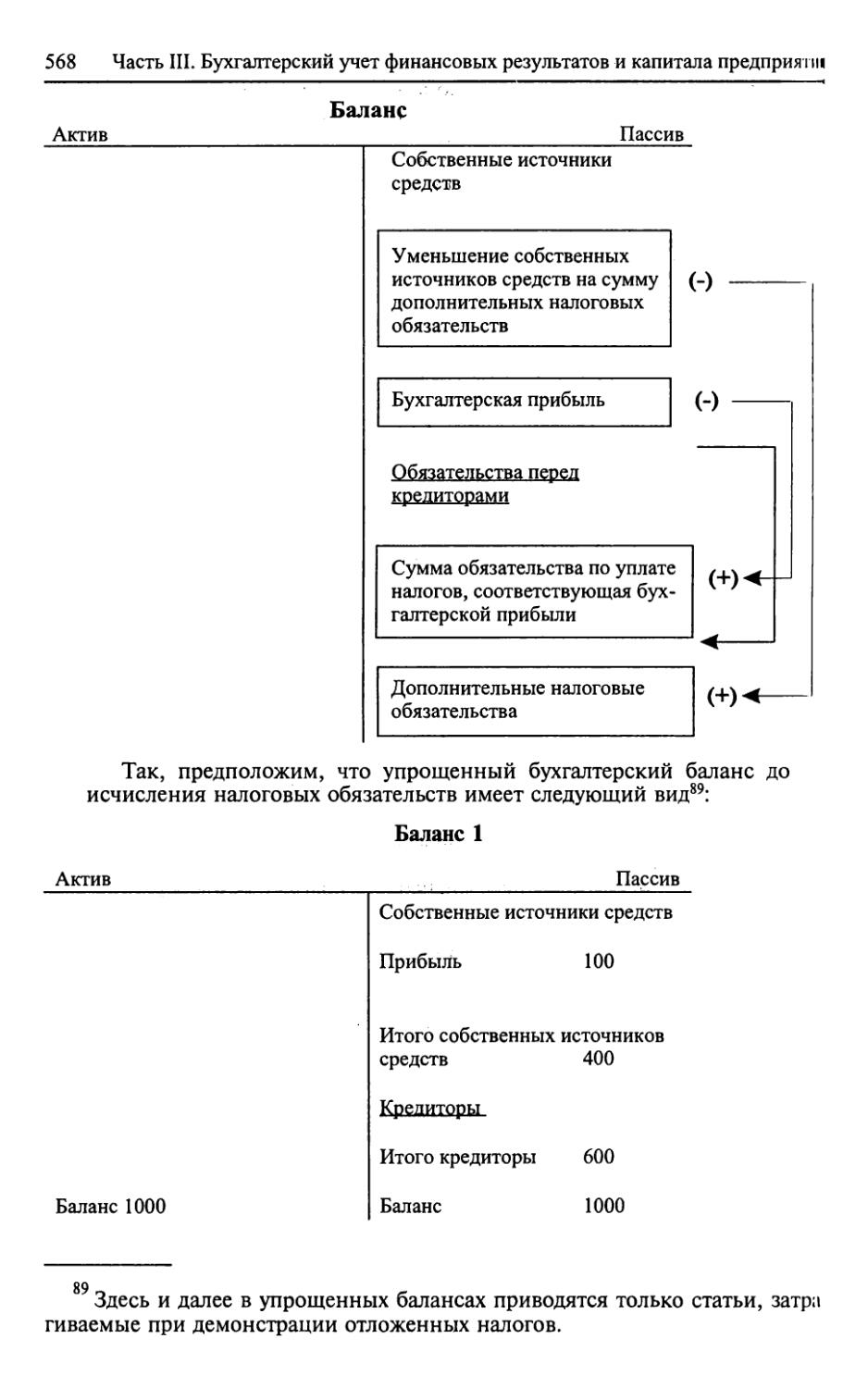

Текст

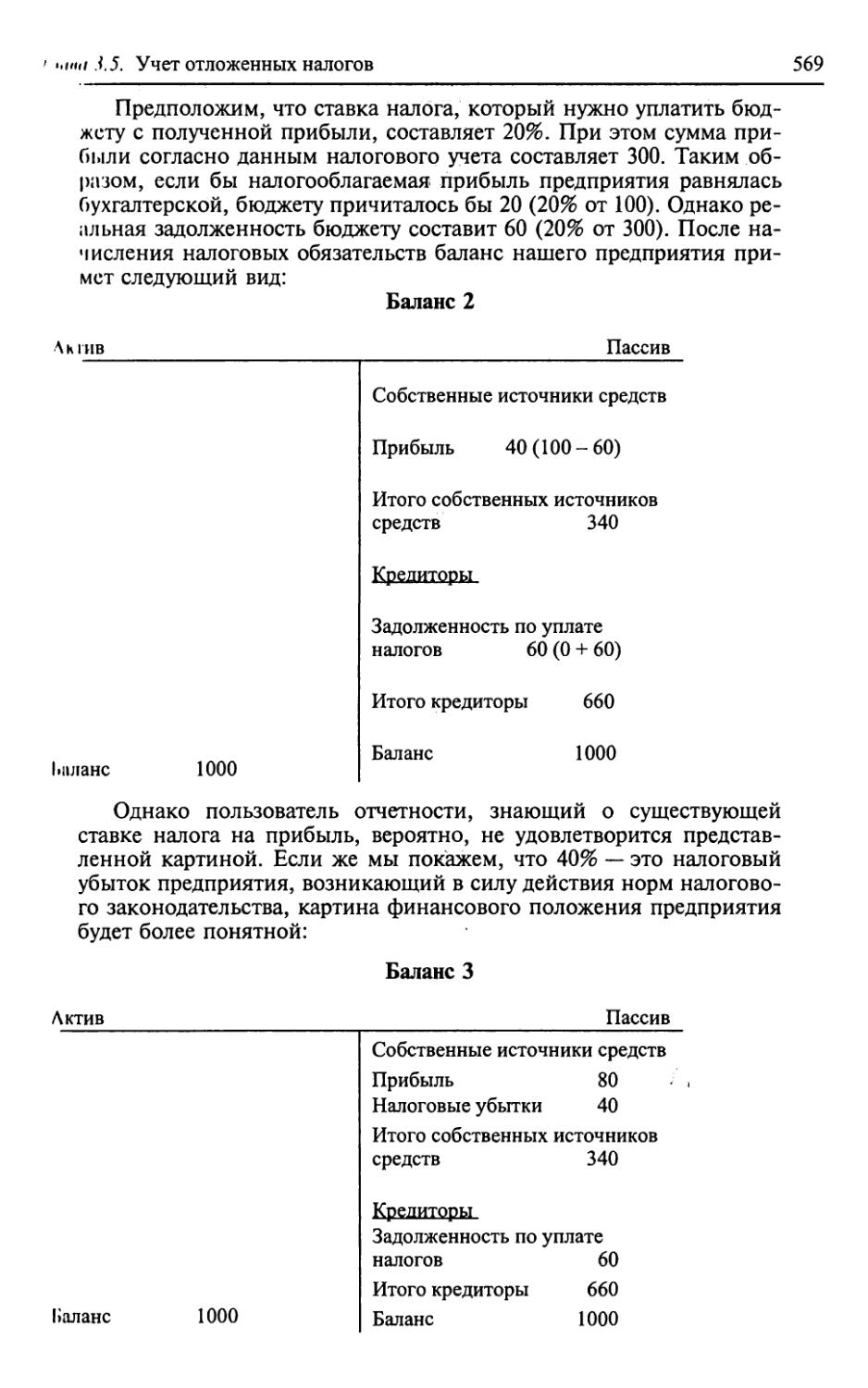

БУХГАЛТЕРСКИЙ УЧЕТУЧЕБНИК2-е издание,

переработанное и дополненное Под редакцией доктора экономических наук, профессора

Я.В. СоколоваРекомендовано УМО по образованию в области финансов,

учета и мировой экономики в качестве учебного пособия для студентов,

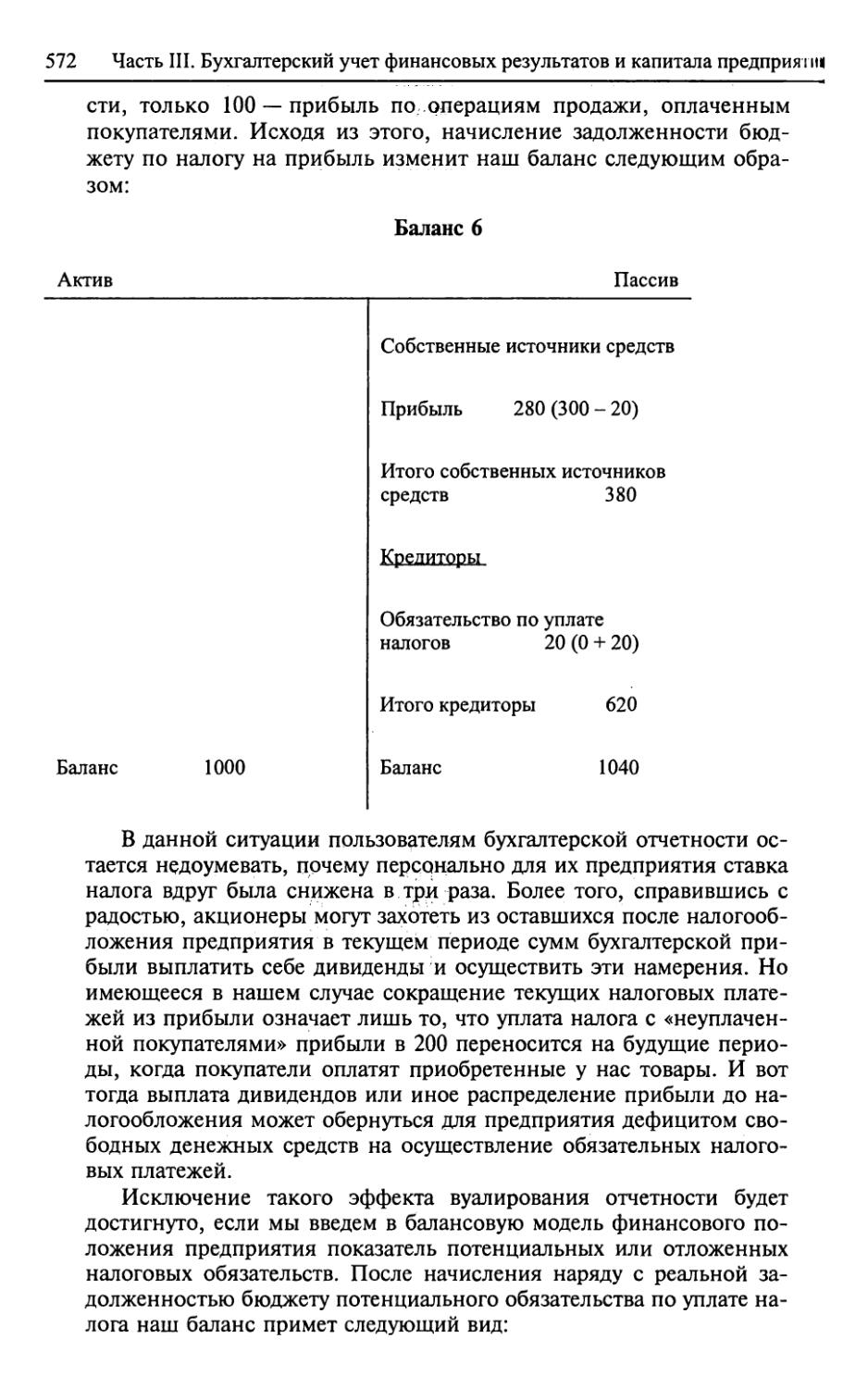

обучающихся по специальности «Бухгалтерский учет, анализ и аудит»Ж.• ПРОСПЕКТ•Москва2005

УДК 657(075.8)

ББК 65.052я73

Б94Авторы:И. И. Бочкарева, канд. экон. наук, доц. — гл. 1.2; гл. 1.4 кроме § 4 (совмес¬

тно с Г. Г. Левиной); гл. 2.5;В. А. Быков, канд. экон. наук — гл. 1.3 (совместно с М. JI. Пятовым),

гл. 4.4 § 1—3, 5, 8—9; § 4 (совместно с Я. В. Соколовым);В. В. Ковалев, д-р экон. наук, проф. — гл. 4.4 § 7 (совместно с В. В. Пат-

ровым);Г. Г. Левина, канд. экон. наук, доц. — гл. 1.4 кроме §4 (совместно

с И. И. Бочкаревой);В. А. Липатова, канд. экон. наук — гл. 4.5;В. В. Патров, д-р экон. наук, проф. — гл. 1.5 (совместно с М. Л. Пято¬

вым); гл. 1.8; гл. 4.2, 4.3 (совместно с Я. В. Соколовым); гл. 4.4 § 6; § 7 (со¬

вместно с В. В. Ковалевым);М. Л. Пятов, д-р экон. наук — гл. 1.1; гл. 1.3 (совместно с В. А. Быко¬

вым); гл. 1.5 (совместно с В. В. Патровым); гл. 1.9.; гл. 2.1 (совместно с

Я. В. Соколовым); гл. 2.2—2.4; гл. 2.6 (совместно с В. Я. Соколовым);

гл. 3.1, 3.2, 3.3; гл. 3.4 (кроме § 5); гл. 3.5; гл. 4.6 (кроме § 2) и гл. 4.6 § 2

(совместно с Я. В. Соколовым);В. Я. Соколов, канд. экон. наук, доц. — гл. 1.6, 1.7; гл. 2.6 (совместно

с М. Л. Пятовым);Я. В. Соколов, д-р экон. наук, проф. — Предисловие; Вместо введения;

гл. 1.4 § 4; гл. 2.1 (совместно с М. Л. Пятовым); гл. 3.4 § 5; гл. 4.1; гл. 4.2

(совместно с В. В. Патровым); гл. 4.3 (совместно с В. В. Патровым);

гл. 4.4 § 4 (совместно с В. А. Быковым); гл. 4.6 § 2; Вместо заключения.Бухгалтерский учет: учеб./И. И. Бочкарева [и др.]; под

Б94 ред. Я. В. Соколова. — 2-е изд., перераб. и доп. — М.: ТК Вел-

би, Изд-во Проспект, 2005. — 776 с.ISBN 5-98032-972-2Учебник раскрывает основные проблемы бухгалтерского учета. При этом

акцент делается на то, как его данные могут повлиять на решение финансовых

проблем организаций различных форм собственности.Во 2-м издании учебника отражены все вопросы, предусмотренные про¬

граммой высших учебных заведений, и вместе с тем включено много дополни¬

тельных материалов, необходимых для изучения данной дисциплины.Для студентов, аспирантов, преподавателей и всех интересующихся совре¬

менными проблемами теории и практики бухгалтерского учета.УДК 657(075.8)

ББК 65.052я73ISBN 5-98032-972-2© Коллектив авторов, 2005

© ООО «Издательство Проспект», 2005

ПРЕДИСЛОВИЕПосле выхода первого издания учебника прошло около двух

лет. Его тираж разошелся, и издательство «Проспект», откликаясь

на просьбы читателей, решило выпустить новое издание. Для это¬

го были важные обстоятельства. Ближайшее будущее бухгалтер¬

ского учета связано с одобрением Министерством Российской

Федерации (приказ Минфина России от 1 июня 2004 г. № 180)

«Концепции развития бухгалтерского учета и отчетности в Рос¬

сийской Федерации на среднесрочную перспективу». Этот доку¬

мент намечает основные события, которые ожидают бухгалтеров в

ближайшем будущем, и, естественно, авторы учебника не могли

не принять во внимание его положения. Принятие Концепции

связано с изменениями, которые проходят в экономической жиз¬

ни страны. Реагируя на них, авторы Концепции обращаются к

традициям, сложившимся в нашем отечественном учете, ибо

«...настоящие люди прогресса — те, кто исходит в своей деятель¬

ности из глубокого уважения к прошлому» (А. Франс).Это прежде всего связано с тем, что авторы Концепции кон¬

статируют формирование в стране единого народно-хозяйствен-

ного учета, включающего как собственно бухгалтерский, так и

статистический и оперативно-технический виды учета; их инфор¬

мационным источником признается система первичного учета.

Это значит, что в ближайшее время первичные документы будут

признаваться основанием для регистрации фактов хозяйственной

жизни, т. е. юридическим основанием нашего учета остается ста¬

рое бухгалтерское правило В. Швайкера (1549): «нет докумен¬

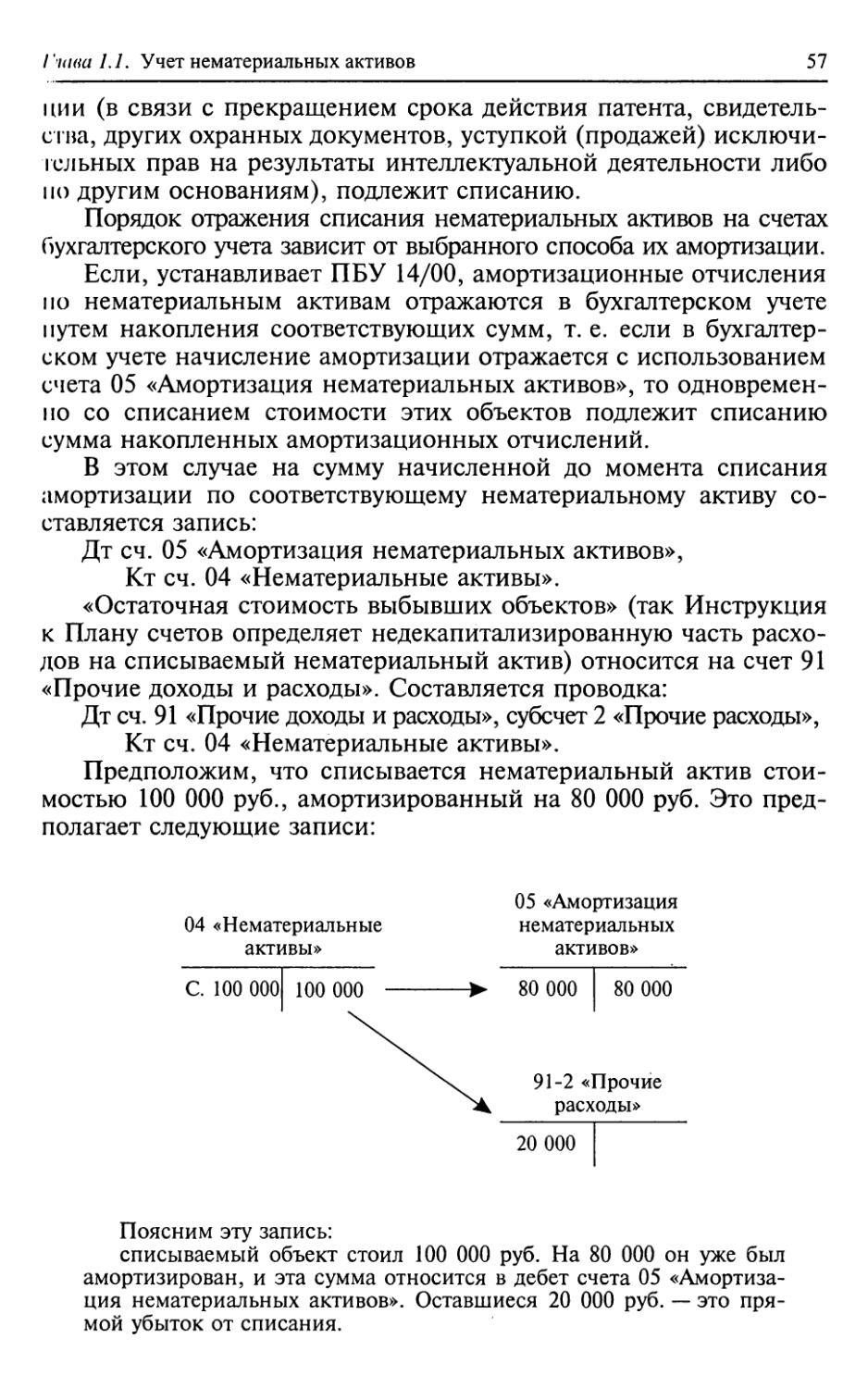

та — нет записей». Далее намечаются тенденции к сближению на¬

логового учета с учетом бухгалтерским, начинается сокращение

существующих альтернативных методологических вариантов в

учетной политике организаций. Теоретическое значение приобре¬

тает вновь вводимая классификация бухгалтерской отчетности на

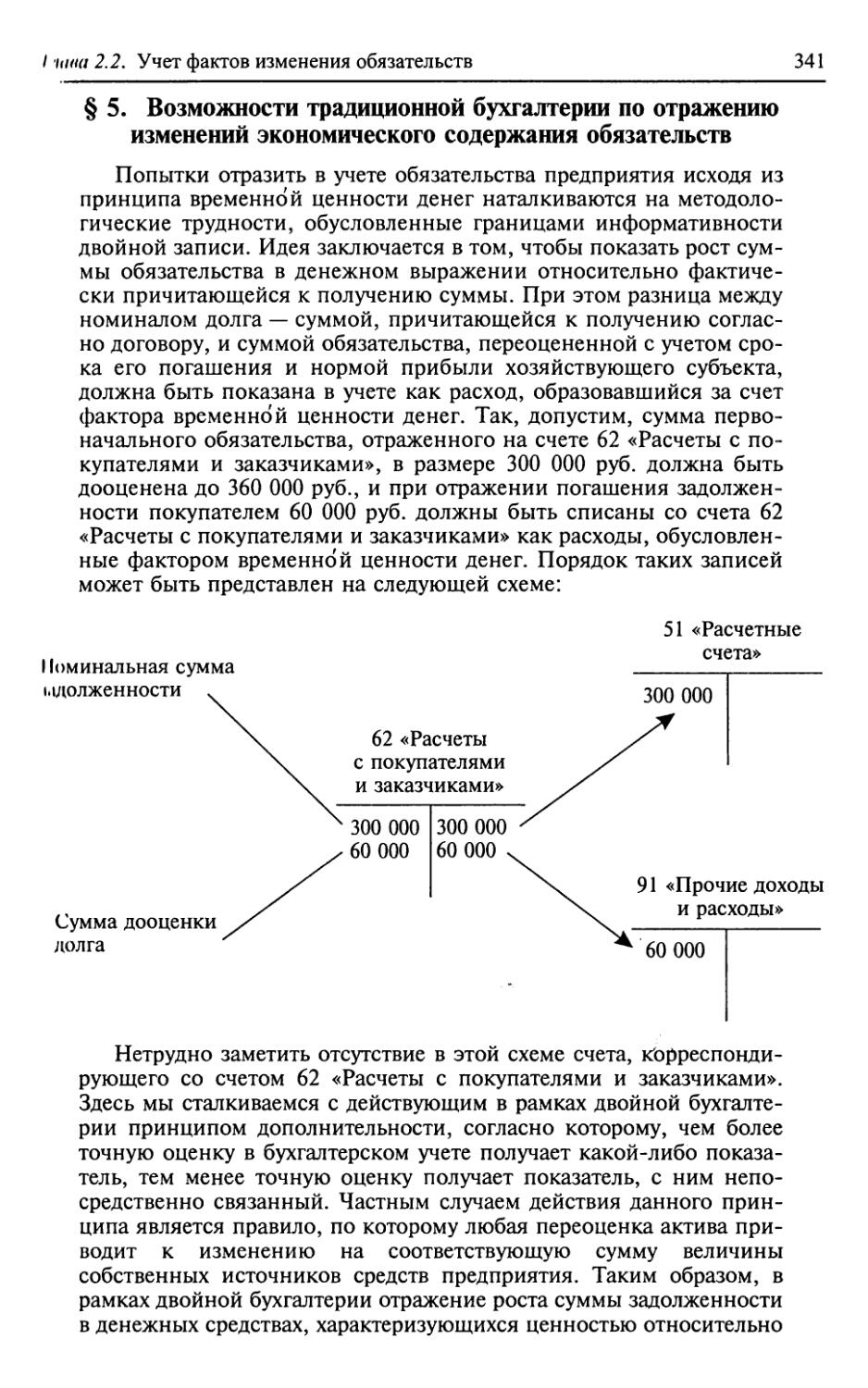

индивидуальную и консолидированную. Наконец, все развитие

нашего учета направлено на сближение с требованиями МСФО.Все сказанное предопределяет тенденцию на сближение тео¬

рии с практикой, не противопоставление их, а органическое их

слияние. Читатель почувствует, как изложение почти в каждой

главе идет от постановки проблемы и показа теоретически воз¬

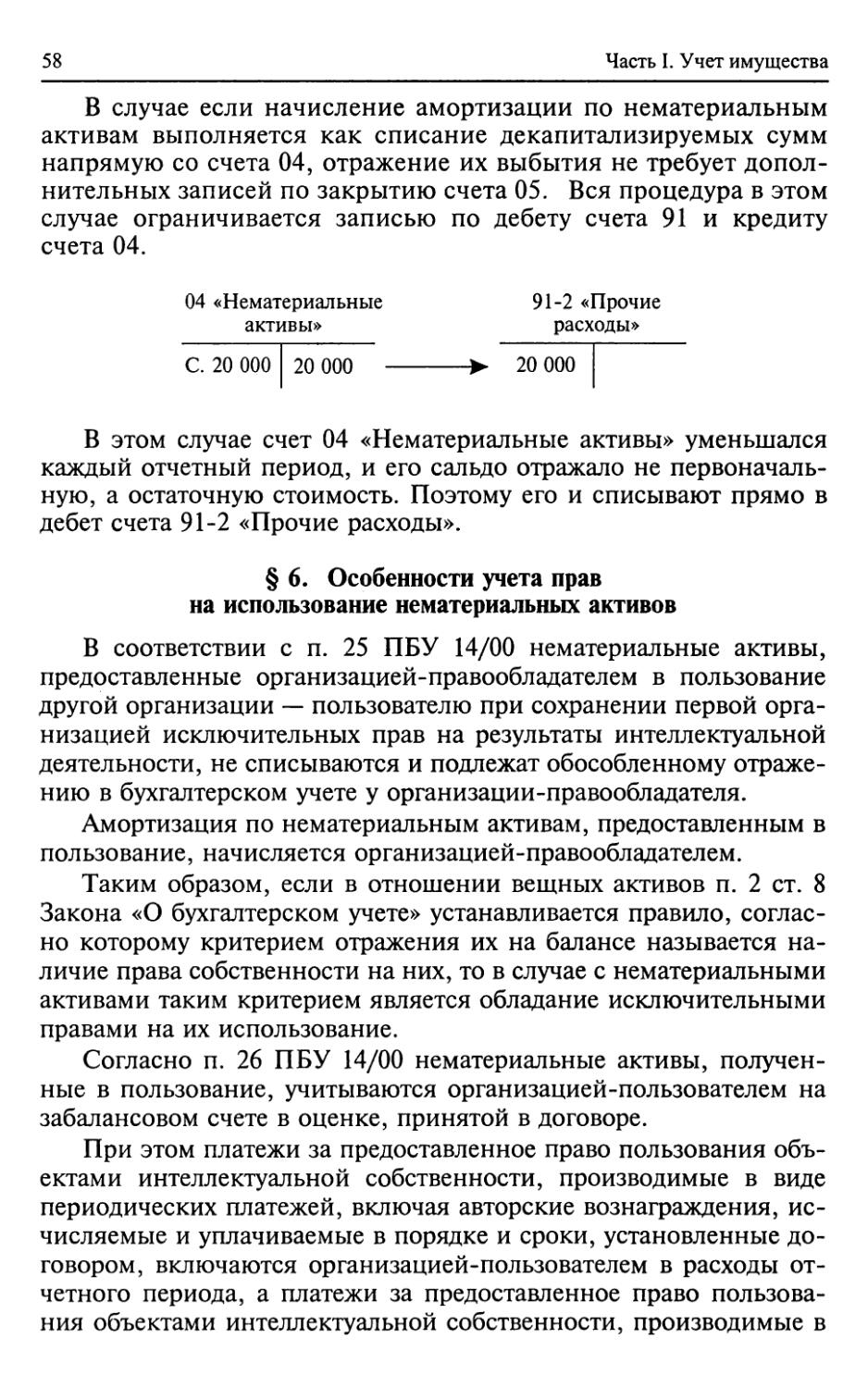

можных вариантов к их решению. Причем, как правило, каждое

из этих решений может получить практическое применение, но

последствия этих решений будут неоднозначными: в одних случа¬

ях окажется искаженным финансовое положение фирмы, в дру¬

гих — ее финансовый результат.Еще совсем недавно самой большой новостью для наших бух¬

галтеров было введение учетной политики, которая позволяла ад¬

4Предисловиеминистрации хозяйствующих субъектов выбрать методологиче¬

ские принципы и тем самым легально увеличить или уменьшить

как финансовый результат вообще, так и налогооблагаемую при¬

быль. Сначала такой подход весьма озаботил широкие круги счет¬

ной общественности, но вскоре многие бухгалтеры и бизнесмены

оценили новые веяния. Новая учетная политика становится весь¬

ма популярной, наряду с ней возникли налоговая и договорная

политики, образуя мощный триумвират современной бухгалте¬

рии — финансовую политику. В сущности, весь наш учебник

можно рассматривать как развернутый комментарий к этой фи¬

нансовой политике.Слияние теории с практикой выдвинуло перед авторами жела¬

ние показать связь бухгалтерского учета с налоговым. Дело в том,

что рыночная экономика превращает требования налоговых орга¬

нов в части учета в обязательные для всех, и поэтому делает нало¬

говый учет неизбежным. При этом никто не вправе у собственни¬

ка отобрать его суверенное право вести учет так, как он хочет, и,

соответственно, исчислять прибыль так, как ему удобно. Отсюда у

собственника есть две возможности: а) или признать, что его, соб¬

ственника, устраивает учет по правилам налогового кодекса; б)

или ввести свои правила, и тогда ему придется организовать два

учета: налоговый и свой (финансовый). Но если этот собственник

понесет свои ценные бумаги на биржу, то тут-то и произойдут

проблемы, ибо там свой финансовый учет — это ПБУ Минфина.Таким образом, объективные правила сулят практикам печаль¬

ные перспективы: надо вести два учета: один — для себя, дру¬

гой — для налоговых инспекторов.Вот эти две возможности и надо помнить, читая наш учебник.Слияние теории и практики привело авторов к показу совре¬

менных тенденций к разграничению правил и принципов текуще¬

го учета и финансовой отчетности. Неслучайно концепция разви¬

тия бухгалтерского учета ввела радикально новую классификацию

отчетности, разделив ее на индивидуальную и консолидирован¬

ную. В данном случае речь идет о глубоко продуманном шаге:

консолидация отчетности и, соответственно, сама консолидиро¬

ванная отчетность — выносятся за скобки традиционного бухгал¬

терского учета. Так, в основе индивидуального баланса лежит

Главная книга, такой баланс в духе наших классиков можно на¬

звать синтезом незакрывшихся счетов, а в основе баланса консо¬

лидированного лежит совсем другая процедура — это чисто отчет¬

ная форма, и она заполняется по иным, ранее в России не извест¬

ным правилам. Консолидированная отчетность — это дискретный

документ, который определяется по чисто статистическим, а не

бухгалтерским методам и несет информацию нового типа.Но не только изменение методологии влияет на наш учет. Тут

необходимо отметить прежде всего изменение условий самой на¬

шей повседневной жизни: выросло понимание нашими коллегами

Предисловие5новой общественной роли бухгалтерского учета и контроля (или

надзора, как теперь предпочитают говорить), и на этой основе —

уважение к самой нашей профессии, лучшим проявлением чего

можно считать возникновение общественных организаций, и пре¬

жде всего Института профессиональных бухгалтеров Рос¬

сии — ИПБ Российской Федерации. И, наконец, прямым доказа¬

тельством возросшего уважения к людям нашей профессии стало

улучшение их не только общественного, но и материального поло¬

жения. В этом отношении достаточно сказать, что летом 2004 г.

средняя зарплата главных бухгалтеров составляла 1017,7 долларов

в месяц. Но это только начало. Работодатели обещают в ближай¬

шее время довести доходы наших коллег до общеевропейского

уровня1.Авторам учебника кажется, что студенты, которым доведется

изучать нашу науку по этой книге, как раз и смогут, работая, по¬

лучать такую заработную плату. И залогом их будущего будет то,

что этот учебник не только объясняет основы бухгалтерского уче¬

та, но и содержит многое из того, что в бухгалтерской теории и

практике надо понять, ибо эта книга прежде всего рассчитана на

тех, кто учится и постигает не только азы бухгалтерского учета, но

и его смысл. Часто изучение нашей науки сводится к изложению

тех процедур, которые обязан выполнять бухгалтер, пересказу по¬

ложений, ласково именуемых ПБУ, ведомственных инструкций и

проводок, которые вытекают из действующего плана счетов. При

этом скрытые от глаз последствия применяемой процедуры и со¬

ставленных бухгалтером записей часто остаются за текстом книги.

Уже в первом издании этого учебника авторы постарались избе¬

жать отмеченного недостатка.Подготавливая второе издание, мы внесли ряд существенных

и несущественных дополнений, уточнили некоторые положения,

ввели поясняющие примеры. Но основные изменения были свя¬

заны с тем, что страна переходит на обучение по принципам Бо¬

лонской декларации, когда предусматривается двухуровневое

прохождение изучаемых наук. Это предполагает два комплекта

учебников: один — начальный курс (для бакалавров) и вто¬

рой — продвинутый курс (для магистров). В первом случае авто¬

ры пытаются объяснить суть учебной процедуры, во вто¬

ром — стремятся научить ее пониманию.Мы надеемся, что новое издание нашего учебника будет лучше

предыдущего, и с нетерпением ждем откликов наших читателей.1 Расчет. 2004. № 10. С. 10.

БУХГАЛТЕРСКИЙ УЧЕТ И ФИНАНСОВАЯ ПОЛИТИКА

КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ. ВМЕСТО ВВЕДЕНИЯИз введения вы узнаете:• что такое бухгалтерский учет,• зачем и кому нужен бухгалтерский учет,• каковы принципы бухгалтерского учета и каковы экономи¬

ческие последствия их применения,• что собой представляют нормы, регулирующие бухгалтер¬

ский учет, как финансовая политика организации влияет на

ее финансовые результаты и финансовое положение,• как легче всего работать с этим учебником.§ 1. Что такое бухгалтерский учетСамое трудное в жизни — это давать четкие и логически строгие

определения. Сказанное особенно заметно применительно к опреде¬

лению бухгалтерского учета. Со времен Л. Пачоли (1445—1517) их

предложено великое множество, но мы не можем из него выбрать

такое, которое следовало бы назвать единственно правильным,

что связано со сложностью самого предмета и разносторонним ха¬

рактером труда счетных работников. Вместе с тем без определения

того, что делаешь, обойтись тоже нельзя. Поэтому здесь мы при¬

ведем не то чтобы идеальную формулировку бухгалтерского учета

(это задача будущих поколений), а ту, которая считается обяза¬

тельной с точки зрения юриспруденции:«Бухгалтерский учет представляет собой упорядоченную систе¬

му сбора, регистрации и обобщения информации в денежном выраже¬

нии об имуществе, обязательствах организаций и их движении пу¬

тем сплошного, непрерывного и документального учета всех хозяйст¬

венных операций» (п. 1 ст. 1 Федерального закона «О бухгалтерском

учете»).В этом определении присутствуют следующие понятия: бухгал¬

терский учет; упорядоченная система; обобщение информации в

денежном выражении; имущество; обязательство; сплошной, не¬

прерывный и документированный учет; хозяйственная операция.

Разберем их подробнее.• Словосочетание бухгалтерский учет происходит от слова не¬

мецкого происхождения «бухгалтер» и буквально означает книго-

держатель, иначе книговод. В Россию это слово пришло в 1710 г.,

но не из немецкого, как обычно полагают, а из шведско¬

го — bokhallare — языка. Во время войны 1812 г. патриотический

Бухгалтерский учет и финансовая политика коммерческих организаций7подъем в русском обществе вызвал страстное желание «истребить

иноязычные слова». Один из патриотов взял, подобно трофею,

французское слово comptabilite и сделал кальку, т. е. буквально пе¬

ревел на русский язык, получив очень красивое и исконно русское

слово счетоводство. Однако к 1929 г. славянофильский термин

счетоводство был решительно вытеснен интернациональным сло¬

вом бухгалтерия, а к концу тридцатых годов чисто русское старое

слово «учет» было дополнено уже традиционным для нас прилага¬

тельным «бухгалтерский».• Упорядоченная система означает существование заданного

порядка накопления и систематизации данных в учетных регист¬

рах. Эта система создается в интересах управления хозяйствен¬

ными процессами. Ее элементы должны быть связаны между со¬

бой согласно правилам двойной записи. И, как следствие, каж¬

дый факт хозяйственной жизни должен быть отражен в

одинаковой сумме непременно по дебету одного и кредиту друго¬

го счета. (Возможны случаи, когда один счет дебетуется и не¬

сколько счетов кредитуются или несколько счетов дебетуются и

один кредитуется.)Особенность принятой у нас системы бухгалтерского учета со¬

стоит в том, что она ограничивает применение двойной записи

только объектами, на которые распространяется собственность

организации2. Ряд фактов, которые затрагивают право владения,

но не право собственности, не отражается методом двойной запи¬

си и учитывается за балансом. Практическая реализация учета,

т. е. накопления и систематизации данных, осуществляется в фор¬

ме бухгалтерской процедуры.* Обобщение информации в денежном выражении. Общее юри¬

дическое понятие информации определяется в Законе РФ от

20 февраля 1995 г. «Об информации, информатизации и защите

информации» (СЗ РФ. 1995. № 008. Ст. 609). В широком смысле

под информацией понимаются любые сведения о лицах, предме¬

тах, фактах, событиях, явлениях и процессах независимо от фор¬

мы их представления (ст. 2 Закона РФ «Об информации, инфор¬

матизации и защите информации»). В системе бухгалтерского уче¬

та необходимая для его ведения информация собирается,

регистрируется и обобщается в денежном выражении. Однако это

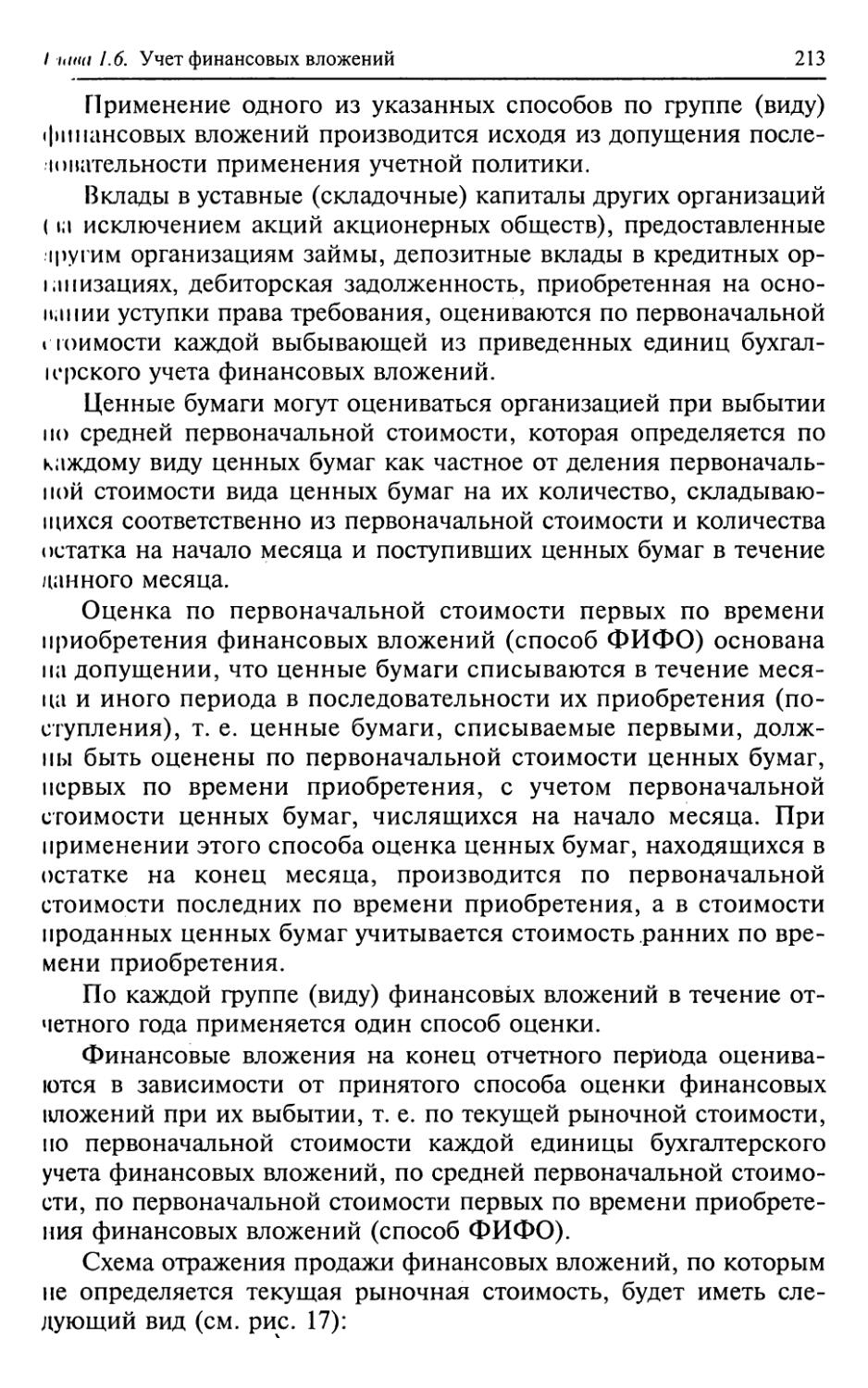

не следует понимать в том смысле, что если какой-то объект учи¬В нашем учебнике под словом «организация» понимается хозяйствую¬

щий субъект, обладающий правами юридического лица. Среди организаций

выделяются те, что ставят целью получение дохода. Они называются ком¬

мерческими. В тексте вместо словосочетания «коммерческая организация»

часто используются как синонимы термины «фирма и (или) предприятие».

8Бухгалтерский учет и финансовая политика коммерческих организацийтывается только в натуральном измерении, то он не входит в сфе¬

ру бухгалтерского учета, ибо денежный измеритель почти всегда

произволен от натурального. Но помимо чисто юридического

смысла есть и нечто другое, крайне важное для повышения эф¬

фективности управления хозяйственными процессами: сведения,

передаваемые от одного лица другому.Современная наука позволяет измерять количество передавае¬

мой информации, причем это количество обратно пропорциональ¬

но вероятности наступления события, к которому данная информа¬

ция относится. Например, каждый день привозят на фабрику мате¬

риалы, стоимость которых составляет 10 ООО руб. На складе фабрики

никогда не было недостач, и если вдруг будет выявлена недостача,

пусть на незначительную сумму, например 10 руб., то сообщение о

ней окажется более информативным, чем очередное поступление

партии материалов на значительно большую сумму.• Сплошной, непрерывный и документированный учет. Согласно

п. 7 ПБУ 1/98 «Учетная политика организации» администрация

предприятия должна обеспечивать полноту отражения в бухгал¬

терском учете всех фактов хозяйственной жизни3. Непрерывность

и документированность учета обеспечиваются осуществлением его

процедуры, согласно которой в бухгалтерском учете должны фик¬

сироваться все факты хозяйственной жизни, т. е. ситуации, дейст¬

вия или события, констатирующие и (или) изменяющие состав

средств предприятия и (или) их источников. Это означает, что ни

один факт хозяйственной жизни не может оказаться для бухгалте¬

ра истинным или действительным, если он не зарегистрирован в

первичном документе, и только первичный документ служит дос¬

таточным основанием того, «почему именно дело обстоит так, а не

иначе», причем регистрация фактов влечет за собой последующую

регистрацию документов. (Возможны случаи, когда бухгалтер сам

должен составить документ, оформляющий факт хозяйственной

жизни, например расчет прибыли предприятия.)• Имущество. В общем виде имущество можно определить как

«совокупность вещей, имущественных прав и обязанностей, которые

характеризуют имущественное положение их носителя»4. В нашем

случае речь преимущественно пойдет о юридическом лице, под ко¬

торым понимается организация, «которая имеет в собственности,

хозяйственном ведении или оперативном управлении обособленноеИногда пользуются словосочетанием «факты хозяйственной деятельно¬

сти», однако более правильным надо признать словосочетание «факты хо¬

зяйственной жизни», ибо, например, потери от стихийных бедствий никак к

деятельности, тем более хозяйственной, не относятся.4БСЭ. 3-е изд. Т. 10. С. 171.

Бухгалтерский учет и финансовая политика коммерческих организаций9имущество и отвечает по своим обязательствам этим имуществом...»

(п. 1 ст. 48 ГК РФ). Эта норма ГК РФ предполагает, что имущество

юридического лица обособляется от имущества его учредителей. В

рамках бухгалтерской терминологии понятие «имущество» можно

определить как совокупность внеоборотных и оборотных активов

организации. К внеоборотным активам относятся активы, полезные

свойства которых ожидается использовать в течение периода свыше

одного года или обычного операционного цикла, если он превышает

один год. К таким активам относятся основные средства, капиталь¬

ные и иные долгосрочные (финансовые) вложения, нематериальные

активы и др. Под оборотными активами понимаются денежные

средства и иное имущество, в отношении которого можно предпола¬

гать, что оно будет превращено в денежные средства или потреблено

в течение одного года или обычного операционного цикла, если он

превышает один год. К оборотным активам относятся денежные

средства в кассе организации и банках, легкореализуемые ценные

бумаги, не рассматриваемые в качестве долгосрочных финансовых

вложений, дебиторская задолженность, запасы товаров, материалов,

сырья, готовой продукции, незавершенное производство. И тут

очень важно подчеркнуть, что активы включают объекты, не относя¬

щиеся к имуществу, — расходы будущих периодов, затраты по невы¬

полненным договорам на оказание услуг, — традиционно выступаю¬

щие предметом бухгалтерского учета.• Обязательства. В гражданском праве понятие «обязательст¬

во» определяется ст. 307 ГК РФ «Понятие обязательства и основа¬

ния его возникновения». Согласно этой статье ГК «в силу обяза¬

тельства одно лицо (должник) обязано совершить в пользу другого

лица (кредитора) определенное действие, как то: передать имуще¬

ство, выполнить работу, уплатить деньги и т. п., либо воздержать¬

ся от определенного действия, а кредитор имеет право требовать

от должника исполнения его обязанности. Обязательства возника¬

ют из договора, вследствие причинения вреда и из иных основа¬

ний, указанных в настоящем Кодексе».В сложившейся практике нормативного регулирования бухгал¬

терского учета понятие «обязательство» рассматривается как обо¬

значающее «расчеты с дебиторами и кредиторами», и в соответ¬

ствии с бухгалтерской традицией регистрации в бухгалтерском

учете подлежат не все обязательства, а преимущественно те, ко¬

торые вытекают из исполнения заключенных договоров. Так, на¬

пример, факт заключения договора поставки не находит отраже¬

ния в бухгалтерском учете организаций — сторон сделки. В учете

отражаются только исполнение договора поставки товаров и воз¬

никновение обязательств по их оплате. Однако современная бух¬

галтерская трактовка непоследовательна, и, например, при заклю¬

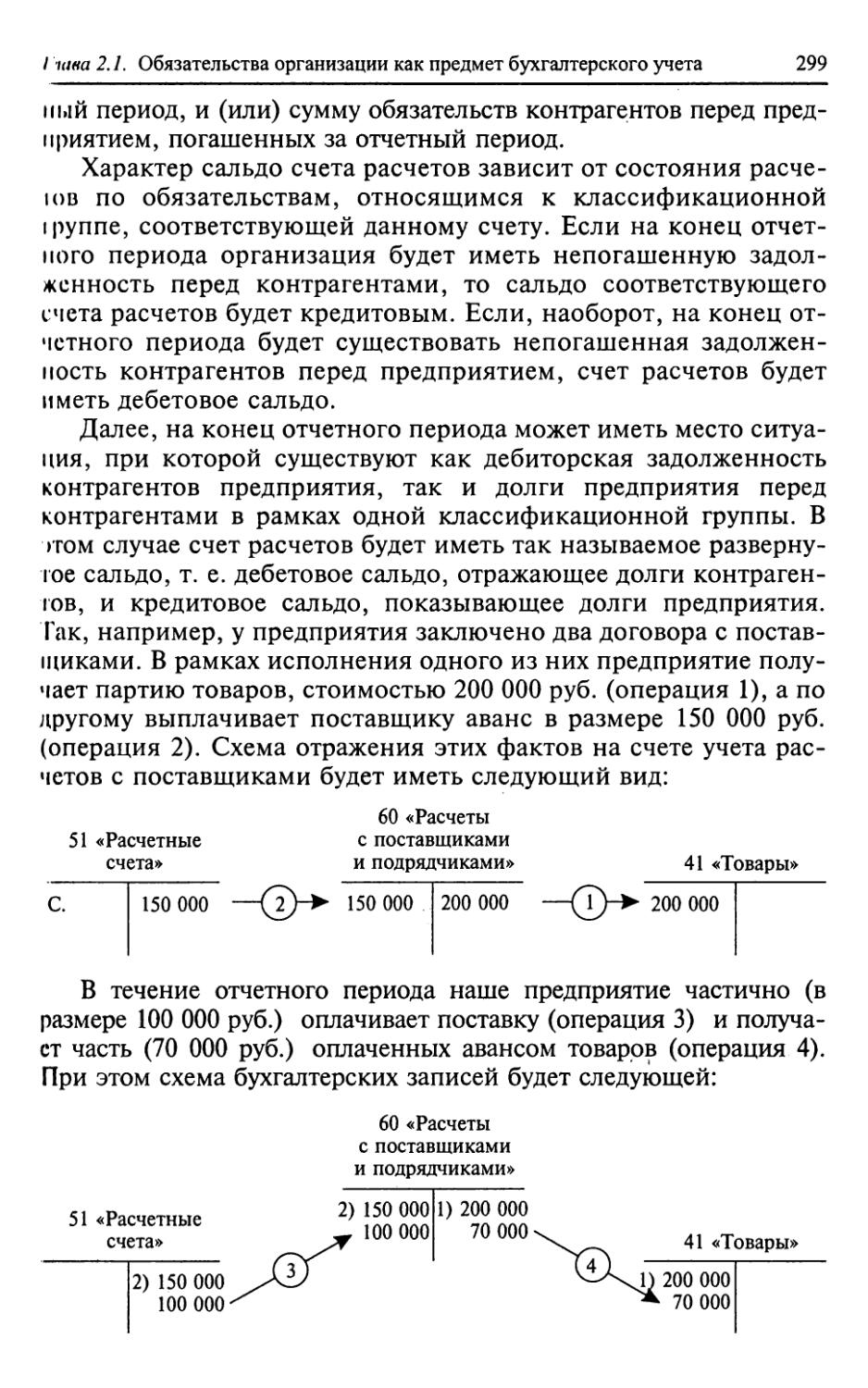

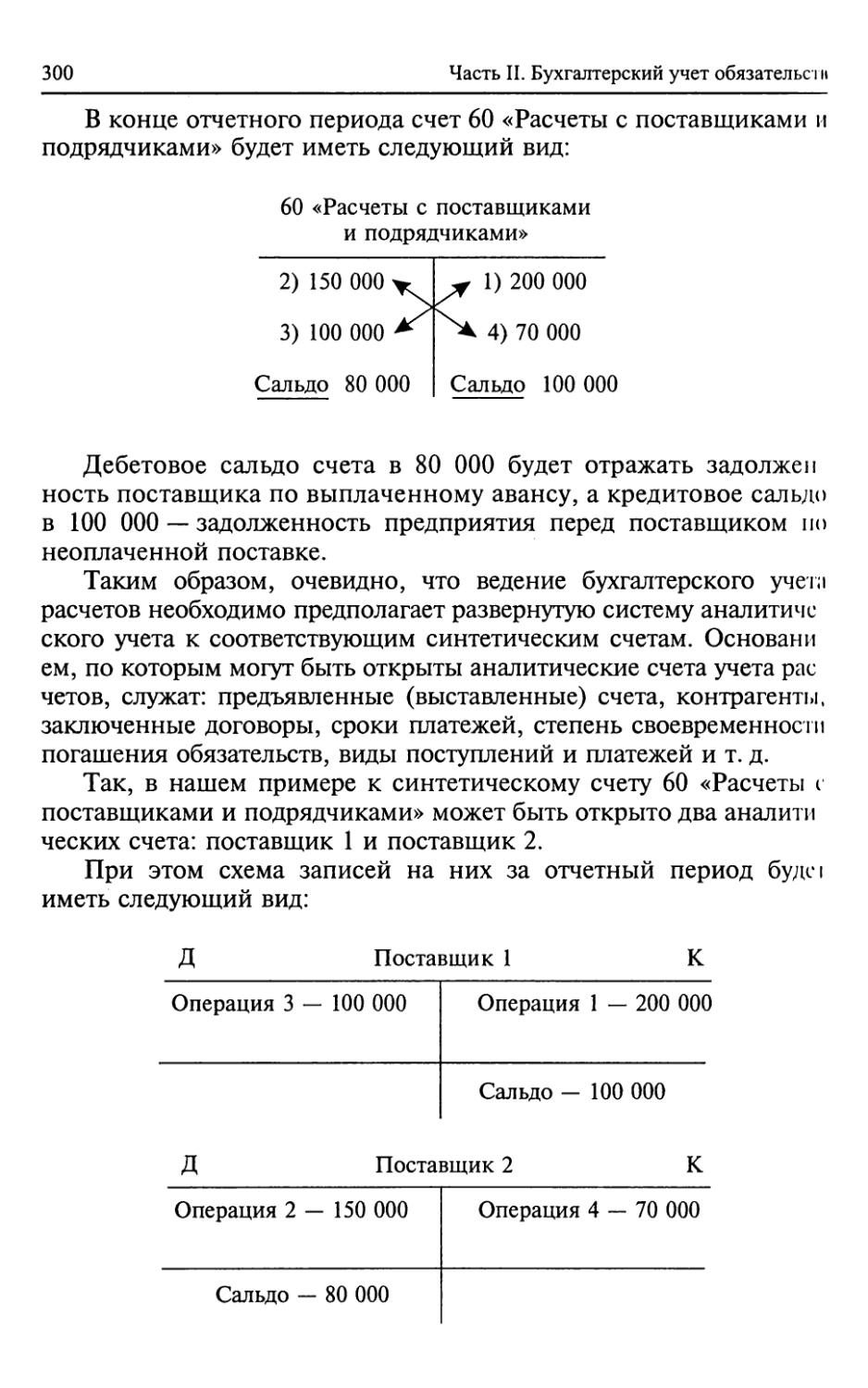

10Бухгалтерский учет и финансовая политика коммерческих организацийчении учредительного договора составляется запись на сумму обя¬

зательств учредителей организации по внесению вкладов в

уставный капитал, из него (договора) вытекающих, в то время как

исполнением договора в данном случае считается внесение учре¬

дителями своих средств5.Хозяйственные операции. В отличие от таких категорий, как иму¬

щество и обязательство, имеющих прежде всего юридический

смысл, это традиционный бухгалтерский термин, означающий

результат бухгалтерской квалификации фактов хозяйственной жиз¬

ни. В свою очередь, факт хозяйственной жизни есть состояние, дей¬

ствие или событие, подтверждающее или меняющее а) состав актива

(средств), б) состав пассива (источников образования средств) илив) актива и пассива одновременно. Таким образом, под хозяйственной

операцией следует понимать факт хозяйственной жизни, меняющий

или подтверждающий структуру и (или) объем актива и (или) пасси¬

ва баланса. Кроме того, факты, меняющие структуру баланса, рас¬

сматриваются или как действия, или как события. Под действиями

понимают целенаправленные факты хозяйственной жизни (купили

товары, продали товары, начислили заработную плату и т.д.), под

событиями — неожиданные, не предполагаемые факты (потери от

стихийных бедствий, вследствие растрат и хищений и т. п.). Факты

состояния — это факты, констатирующие наличие актива и (или) пас¬

сива (группы активов и (или) пассивов организации) на определенный

момент. Так, выведение сальдо по счету есть фиксация в учете факта

состояния. Определение хозяйственной операции как объекта бухгал¬

терского учета включает, таким образом, в состав предметов отраже¬

ния в учете наряду с имуществом и обязательствами организации ее

финансовые результаты.§ 2. Зачем и кому нужен бухгалтерский учетБухгалтерский учет — это язык хозяйственной деятельности,

американцы говорят — язык бизнеса. Это связано с тем, что только

на этом языке может быть описано финансовое положение любой

организации. И только из него мы можем узнать то, чем она распо¬

лагает, как она может покрывать свои долги и насколько эффек¬

тивно она работает. Иначе говоря, бухгалтерский учет нужен:• для определения потенциальной платежеспособности пред¬

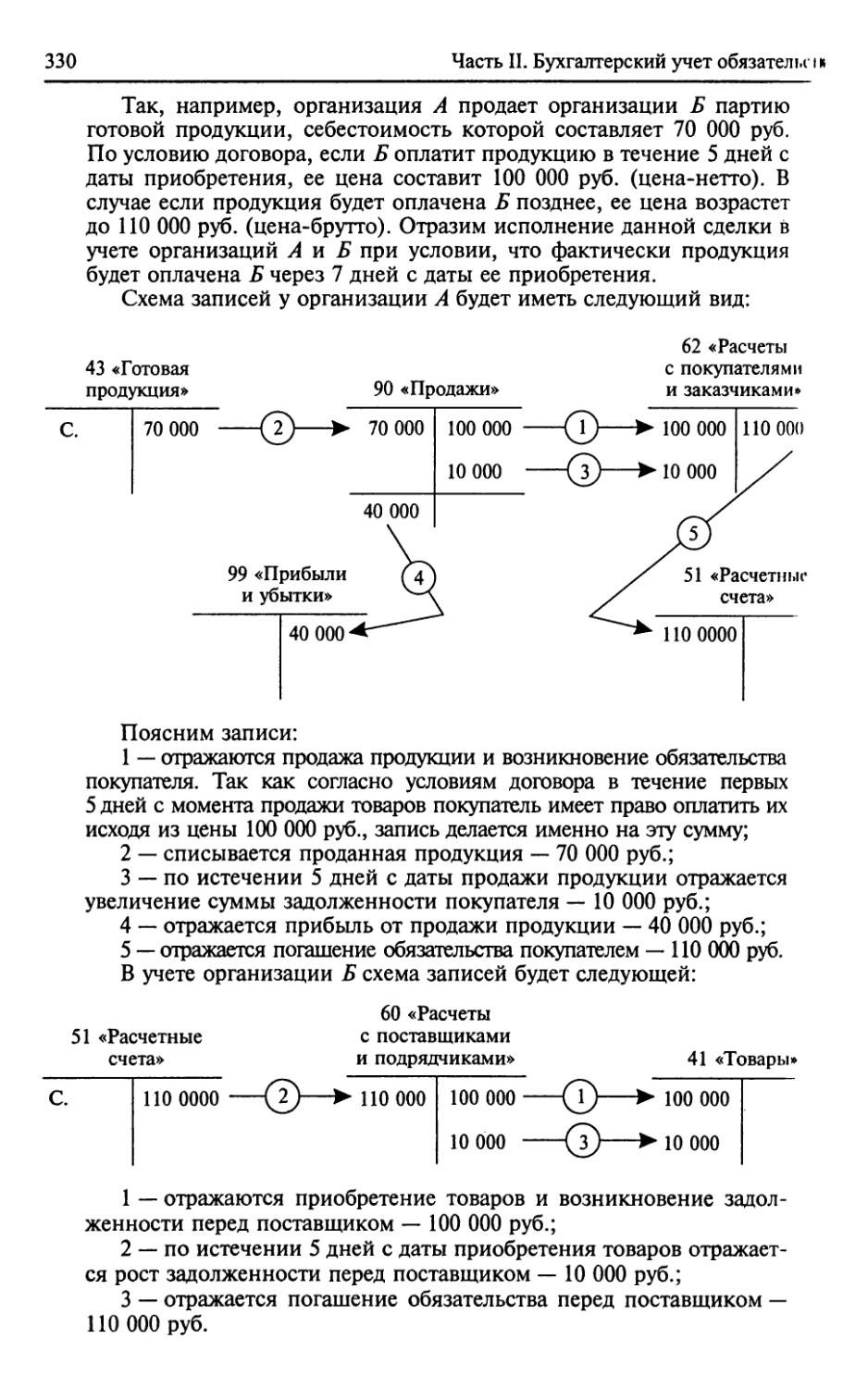

приятия; и• для оценки экономической эффективности его работы.Слово «обязательство» вошло в Закон «О бухгалтерском учете» не из

русской бухгалтерской и юридической литературы, а из слишком прямого

перевода английского термина liabilities. Правильные варианты его перево¬

да — кредиторская задолженность или привлеченные средства (капитал).

Бухгалтерский учет и финансовая политика коммерческих организаций11Цели близкие, но неидентичные. Платежеспособность опреде¬

ляется возможностью оплатить свои долги, а эффективность изме¬

ряется рентабельностью (прибыльностью) работы. Однако слож¬

ность заключается в том, что до сих пор нет достаточно надежных

инструментов определения и платежеспособности, и рентабельно¬

сти. Положение осложняется тем, что на самом деле такие инстру¬

менты есть, но вся беда в том, что их много, они многовариантны

и каждый из них логически не менее оправдан, чем другие, его за¬

меняющие или могущие заменить. Далее возникают новые слож¬

ности. Различные группы лиц, участвующие в хозяйственных про¬

цессах, преследуют неодинаковые цели, поэтому выбирают те ин¬

струменты, те методы исчисления финансовых показателей,

которые им выгодны. Одни группы пытаются значение этих пока¬

зателей занизить, другие, наоборот, стремятся их приукрасить. Ка¬

ждый хочет своей справедливости на основе бухгалтерских дан¬

ных, что неизбежно запутывает методологию учета.Руководители организации прежде всего заинтересованы в по¬

вышении своей заработной платы и получении премий. Часто,

особенно в условиях отсутствия контроля, они стремятся не

столько к тому, чтобы увеличивать свою заработную плату, сколь¬

ко к тому, чтобы жить за счет предприятия, т. е. за счет собствен¬

ников (сдаются в аренду площади по заниженной цене, а разница

получается «себе в карман»; не фиксируется часть выработанной

продукции; идет манипуляция с ценами и т. п.). Легальные и тем

более нелегальные доходы администрации могут быть получены

только за счет уменьшения доходов собственников, рабочих и слу¬

жащих, государства.Рабочие и служащие, которые теперь именуются безликим сло¬

вом «персонал», в сущности, преследуют те же цели, что и адми¬

нистрация: их тоже интересует заработная плата и премии, они

также любят получать и даже получают неучтенные деньги. Но

все, что они получают, прямо или косвенно недополучают адми¬

нистрация, собственники и государство.Собственники, вложив свой капитал и привлекая чужой, рис¬

куют больше, чем кто бы то ни было. Собственник предприятия

заинтересован получить как можно больше прибыли, однако

если в стране действует весьма эффективная система налогообло¬

жения доходов, то его основной заботой может стать сокрытие

прибыли и уклонение от налогов. Если собственники выступают

в виде акционеров или если они создали общество с ограничен¬

ной ответственностью, то возможны две реакции: в одном случае

акционеры могут требовать самых высоких дивидендов — стре¬

мятся к максимальной рентабельности, так называемый амери¬

канский вариант, в другом — акционеры ждут повышения курса

12Бухгалтерский учет и финансовая политика коммерческих организацийакций, пытаются усилить финансовое положение, так называе¬

мый японский вариант. В самом деле, если вместо высоких диви¬

дендов прибыль будет реинвестирована, т. е. полученные средст¬

ва будут вновь вложены в дело, предприятие станет более мощ¬

ным, его стоимость (оценка при возможной продаже) возрастет

и, следовательно, благосостояние собственника (акционера или

пайщика) увеличится. Отсюда следует: все, что получают собст¬

венники, недополучает администрация, рабочие, служащие, го¬

сударство.Кредиторы — их волнует платежеспособность организации,

чтобы проценты по долгам выплачивались вовремя и сами долги

были бы погашены в срок. Как правило, если нет противостоящих

факторов, кредиторы не заинтересованы в скрытой кредитополу¬

чателем (организацией) хозяйственной (теневой) деятельности.

Уплата процентов (обслуживание долга) и погашение долга могут

отрицательно сказаться на финансовом положении предприятия,

что в первую очередь затрагивает интересы его собственников.Дебиторы — это должники. Их интересует только или возмож¬

ность отсрочить платежи (дабы «крутить» чужие деньги), или во¬

обще избежать их. Во всех случаях, кроме тех, по которым имеют¬

ся надежные гарантии, любые отсрочки в погашении таких долгов

ухудшают финансовое положение предприятия и затрудняют его

платежи, в том числе и выплату заработной платы.Государство в лице налоговых органов заинтересовано в том,

чтобы каждый хозяйствующий субъект в зависимости от принятой

системы налогообложения был:• или как можно более рентабельным, что позволит получить

большие налоги на прибыль;• или имел достаточно большой оборот, увеличивающий объем

налога на добавленную стоимость.В любом из названных случаев увеличиваются доходы казны, а

работники налоговых органов получат хорошую заработную плату

и премии. Впрочем, государственные служащие далеко не всегда

заинтересованы в высокой рентабельности налогооблагаемых

предприятий, у них для этого есть свои сугубо личные резоны, что

иногда приводит к коррупции в обществе. Если в налоговых орга¬

нах нет коррупции, то все, что они требуют, ущемляет интересы

лиц, заинтересованных в хозяйственной деятельности предпри-

ятия-налогоплателыцика.Аудиторы должны защищать интересы собственников, прежде

всего против администрации и налоговых органов. Независи¬

мость — символ веры аудиторов. Однако в жизни все гораздо

сложнее. Аудитора, в сущности, приглашает администратор, а жи¬

вет аудитор за счет средств собственников своих клиентов. И тут

Бухгалтерский учет и финансовая политика коммерческих организаций13трудно говорить о его независимости. Но при всем при том ему

нужно собрать материал не столько в части несовершенства от¬

четности (это только повод), сколько в части несовершенства ра¬

боты администрации (это главная цель). Повод работает против

бухгалтера, главная цель — против дирекции. Но аудитор должен

защищать интересы собственников. Если последние понимают

это, то аудитору очень легко работать, но в этом случае аудитор

должен быть готов к тому, что он может столкнуться в процессе

работы с противодействием со стороны администрации.Статистические органы хотят, чтобы отчетность была сдана

им вовремя. Внешне кажется, что это самый незаинтересованный

орган. Однако это не совсем так. Слишком часто статистики, вы¬

водя данные с микроуровня (уровень региона, отрасли, предпри¬

ятия) на макроуровень (уровень народного хозяйства), вольно или

невольно используют методологические приемы, которые позво¬

ляют получить те значения показателей, в которых заинтересова¬

ны власть имущие.Нам могут возразить, что на самом деле все заинтересованы в

одном: сделать изготовляемый пирог — прибыль как можно боль¬

ше, и, следовательно, чем больше будет прибыль, тем лучше. Пре¬

мии возрастут, кредиторам вовремя уплатят, казна больше налогов

соберет. Это было бы именно так, если бы люди умели совместно

и в радость работать, и, что самое главное, без обид делить этот

самый пирог — прибыль. Может быть, все искусство управления и

сводится к тому, чтобы каждый участник хозяйственного процесса

работал, удовлетворяя свои эгоистические стремления, и стремле¬

ния эти не должны мешать стремлениям других лиц. Великий ре¬

волюционный демократ А. Н. Радищев (1749—1802) не случайно

писал: «Все то, что не для своей совершаем пользы, делаем оп¬

лошно, лениво, косо и криво»6.Из сказанного становится ясно, что методология бухгалтер¬

ского учета не может быть и никогда не была беспристрастной.

Любой методологический прием приводит к выигрышу одних

общественных групп в ущерб другим. Разные интересы участни¬

ков хозяйственных процессов делают данные бухгалтерского

учета в определенной степени искаженными как в смысле фи¬

нансового положения, так и при исчислении финансового ре¬

зультата и соответственно рентабельности. И как это сказывает¬

ся на отчетности предприятия, мы специально покажем дальше,

и особенно в гл. 4.3.6 Цит.: Лурье С. Разговоры в пользу мертвых. СПб.: Звезда, 1997. С. 49.

14Бухгалтерский учет и финансовая политика коммерческих организацийИтак, повторяем, у бухгалтера две цели: определение финансо¬

вого положения организации и оценка экономической эффектив¬

ности ее работы.Эти цели, стоящие перед бухгалтерским учетом, привели к

двум его теоретическим истолкованиям:• если главной целью считается оценка эффективности рабо¬

ты предприятия через рентабельность, то все активы пони¬

маются как вложенный капитал, они оцениваются по себе¬

стоимости и их переоценка не допускается (концепция ди¬

намического баланса);• если главной целью признается оценка финансового поло¬

жения организации, то актив трактуется как имущественный

комплекс, стоящий столько, сколько он стоит в данный мо¬

мент, следовательно, активы оцениваются по текущим це¬

нам и они регулярно переоцениваются (концепция статиче¬

ского баланса).Однако на практике составлять два баланса слишком хлопотно

и дорого. И поскольку значение каждого показателя бухгалтерской

отчетности —■ плод борьбы интересов различных групп, участвую¬

щих в хозяйственном процессе, постольку, естественно, мы в сче¬

товодстве знаем только один баланс: форму № 1. Бухгалтеры

должны уметь не только читать ее, но и хорошо понимать те, часто

очень лукавые числа, которые в этом официальном балансе пред¬

ставлены. Лукавство идет не от недобросовестности счетных работ¬

ников, а от обстоятельств реальной жизни. По понятным причинам

разные люди требуют разных методологических решений, а «... ко¬

нечный результат, — писал К. Маркс (1818—1883), — всегда полу¬

чается от столкновения множества отдельных воль»7.И, чтобы достичь этого конечного результата и сбалансировать

путем компромисса «множество воль», бухгалтеры сформулирова¬

ли общие принципы. Рассмотрим их.§ 3. Принципы бухгалтерского учетаПринцип — основное исходное положение какой-либо тео¬

рии»8. В бухгалтерском учете принят ряд «исходных положе¬

ний», которые формируют общие подходы к учетной методоло¬

гии. Они-то и составляют принципы бухгалтерского учета и под

названием допущений и требований официально закреплены в

нормативных документах (см. ПБУ 1/98). Рассмотрим сначала

допущения.7 Маркс К.у Энгельс Ф. Соч. 2-е изд. Т. 37. С. 395.8 БСЭ. 3-е изд. Т. 20. С. 588.

Бухгалтерский учет и финансовая политика коммерческих организаций151. Имущественная обособленность. Активы и пассивы органи¬

зации существуют обособленно от активов и пассивов собствен¬

ников этой организации. Иными словами, организация, в которой

ведется бухгалтерский учет, юридически самостоятельна по отно¬

шению к своему (своим) собственнику (собственникам), т. е. фир¬

ма как юридическое лицо суверенна по отношению к своему соб¬

ственнику. Собственность фирмы не есть собственность ее хозяи¬

на, а собственность хозяина не есть собственность фирмы. Из

этого принципа следует, что с практической точки зрения расчет¬

ные счета собственника и фирмы должны быть разделены, и от¬

ветственность по обязательствам друг друга не должна пересекать¬

ся; а с теоретической — сумму уставного капитала можно рассмат¬

ривать как долг фирмы собственнику.2. Непрерывность деятельности. Предприятие, однажды воз¬

никнув, будет существовать вечно. (В нормативных документах

это положение формулируется более осторожно: «организация бу¬

дет продолжать свою деятельность в обозримом будущем, и у нее

отсутствуют намерения и необходимость ликвидации или сущест¬

венного сокращения деятельности, и, следовательно, обязательст¬

ва будут погашаться в установленном порядке» (п. 6 ПБУ 1/98).)

Это очень своеобразный принцип, ибо он противоречит здравому

смыслу: всякий знает, что он умрет и все люди рано или поздно

умрут тоже; тем более любой завод, магазин, салон и т. п. не могут

существовать постоянно, ибо «ничто не вечно под луной». И тем

не менее, этот принцип выдвигается в число основных. Принятое

допущение напоминает первый закон механики: всякое тело нахо¬

дится в состоянии непрерывного прямолинейного движения, пока

и поскольку оно не будет принуждено изменить это движение. Но

в реальной жизни всегда есть трение, и поэтому непрерывное дви¬

жение невозможно. Эта аналогия позволяет очень эффективно ис¬

числять финансовые результаты и отказаться от попыток пере¬

оценки учитываемых объектов. В самом деле, если предприятие

будет существовать вечно, зачем переоценивать его активы? На¬

против, если предприятие ликвидируется, то только в этот момент

его наследство должно быть оценено по текущей рыночной стои¬

мости, а не по исторической оценке, т. е. цене приобретения (се¬

бестоимости). Если же предприятие продается целиком, то состав¬

лять ни ликвидационный, ни вступительный (начинательный) ба¬

ланс не нужно (что следует из этого принципа). От смены

собственника фирма не стала другой, как лошадь не становится

иной от того, что у нее сменился наездник. Меняя хозяина, пред¬

приятие сохраняет систему учета.3. Последовательность учетной политики. Принятая организа¬

цией учетная политика применяется последовательно от одного

16Бухгалтерский учет и финансовая политика коммерческих организацийотчетного года к другому, т. е. однажды выбранные администра¬

цией или собственниками, что гораздо более значимо, методоло¬

гические приемы исчисления финансового положения и финан¬

совых результатов должны последовательно применяться из года

в год. Это связано с тем, что изменение учетной политики сделает

бухгалтерские данные несопоставимыми и непригодными для

анализа.4. Временная определенность фактов хозяйственной жизни.Этот принцип имеет огромное значение прежде всего для опреде¬

ления финансовых результатов. В сущности, правильные резуль¬

таты, прибыль или убыток могут быть исчислены только за весь

период существования фирмы. Однако всех интересует не общий

результат, а результаты за каждый промежуточный отрезок време¬

ни. Для этого весь жизненный путь фирмы разбивается на вре¬

менные отрезки, и профессиональное умение бухгалтера сводится

к тому, чтобы отнести те или иные факты хозяйственной жизни к

отчетному периоду, в котором они имели место. И тут прежде все¬

го надо ответить на вопрос, когда возникает (признается) доход.

В бухгалтерском учете проводят строгое различие между моментом

перехода права собственности на товары и моментом поступления

платежа. Считается, что после перехода права собственности на

товары образуется прибыль, но у предприятия отсутствуют деньги

для погашения своих обязательств, ибо выплачивать зарплату, га¬

сить долги и вносить налоги часто нечем. Но этот парадокс пото¬

му и возникает, что администрация предприятия продает товары и

оказывает услуги тем, с кем не следовало бы поддерживать дело¬

вые отношения. После получения денег от покупателя средства на

названные расходы есть, но если продажу товаров признавать в

учете только после получения денег от покупателя, нарушается

юридическая последовательность идентификации. Отсюда возни¬

кает необходимость в сопоставлении двух потоков: прироста и

убыли активов, так как доходы данного отчетного периода долж¬

ны быть соотнесены с расходами, благодаря которым эти доходы

были получены. Дело в том, что актив — это расходы (кроме де¬

нежных средств), которые должны стать доходами в будущем. От¬

сюда последовательное проведение правил, согласно которым: до¬

ходы обеспечиваются не деньгами, а правом их требования; расхо¬

ды возникают не тогда, когда платишь, а тогда, когда возникло

обязательство их уплатить; амортизация — это не перенесение

стоимости на готовый продукт, а списание понесенных расходов

данного отчетного периода на ряд будущих отчетных периодов, во

время которых появляется возможность недоплачивать дивиденды

акционерам и налоги фискальным органам, и т. п. Отсюда тоталь¬

ный разрыв между начислением денежных сумм и их реальным

Бухгалтерский учет и финансовая политика коммерческих организаций17движением. Последнее обстоятельство и приводит к парадоксу,

когда у предприятия может быть показана большая прибыль, но

одновременно его признают банкротом, так как оно вынуждено

прекратить платежи.Мы рассмотрели четыре важнейших принципа-допущения.

Теперь поговорим о шести требованиях.1. Полнота отражения бухгалтерской информации. Смысл офи¬

циального требования сводится к тому, что учетная политика

«должна обеспечивать полноту отражения в бухгалтерском учете

всех фактов хозяйственной жизни». Однако это требование реаль¬

но недостижимо. Достаточно добавить, что, например, заключе¬

ние любого хозяйственного договора, например договора постав¬

ки, несомненно, является фактом хозяйственной жизни, но этот и

подобные факты заключения договоров согласно действующим

нормативным документам в бухгалтерском учете не фиксируются.

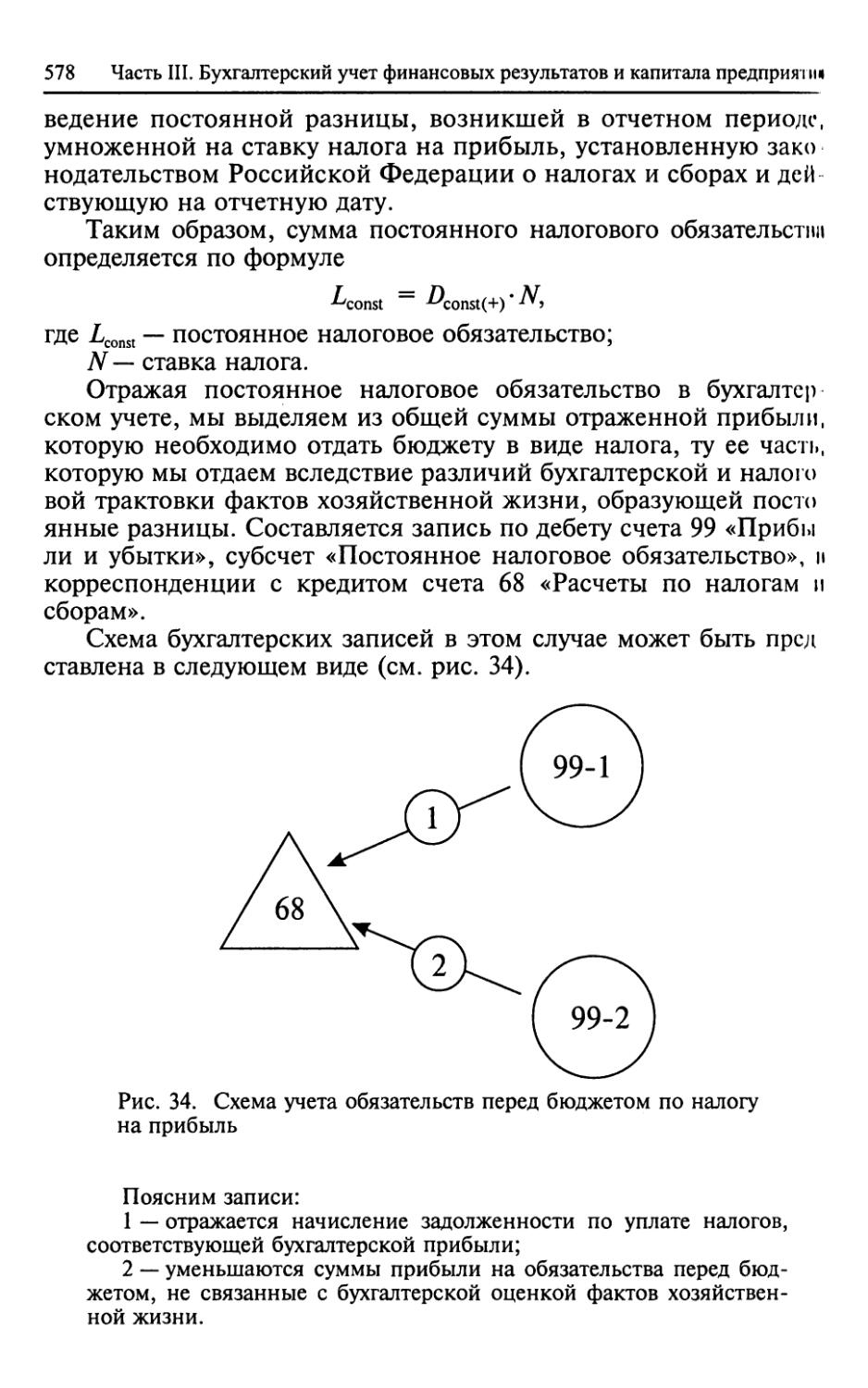

Таким образом, под полнотой отражения информации следует по¬

нимать только учет тех фактов, которые согласно принятой бух¬

галтерской практике подлежат отражению, а принятая практика

зависит от предписаний нормативных документов.2. Своевременность отражения фактов хозяйственной жизни.

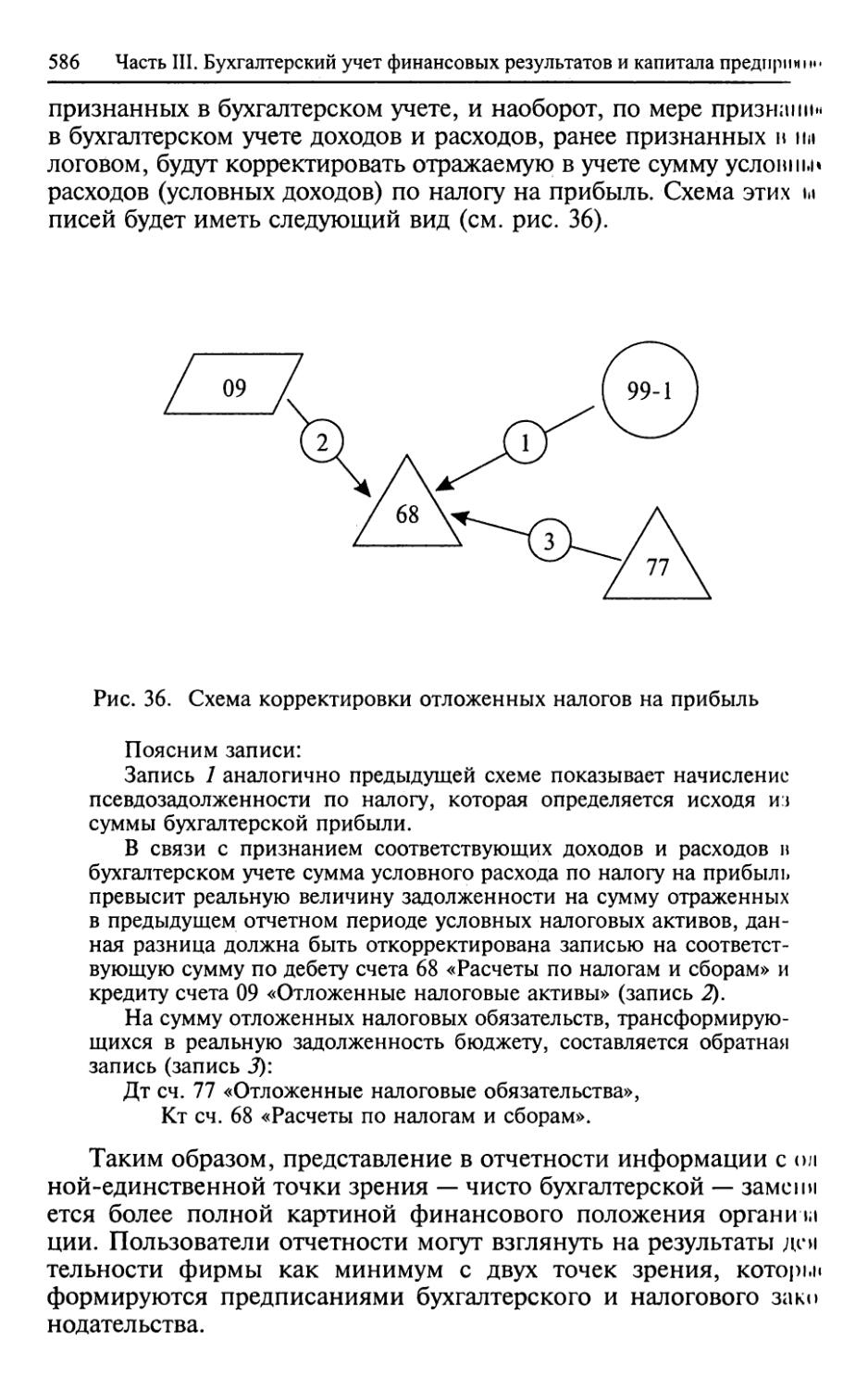

Между совершением (возникновением) факта хозяйственной жиз¬

ни и моментом его регистрации проходит определенное время

(лаг). Этот принцип требует, чтобы величина лага была по воз¬

можности разумно минимальной. От того, какой датой будет заре¬

гистрирован факт хозяйственной жизни, зависит, как этот факт

повлияет на финансовые результаты и, следовательно, на пред¬

ставление пользователей отчетности о финансовом положении

предприятия в тот или иной отчетный период.3. Осмотрительность (консерватизм) в оценке фактов хозяйст¬

венной жизни. Из этого требования вытекают два очень важных

правила:— доходы, потенциально сформированные в данном отчетном

периоде, должны быть показаны в том отчетном периоде, в котором

они будут реализованы.Например, предприятие купило товары за 200 ООО руб., а про¬

дает их за 220 ООО руб. Разница в цене — 20 ООО руб. — будет пока¬

зана как прибыль только после того, как ценности будут проданы;— расходы, потенциально сформированные в данном отчетном

периоде, не должны относиться на предстоящие отчетные периоды,

а должны быть показаны в данном отчетном периоде.Например, предприятие купило товары за 200 000 руб., но мо¬

жет их продать только за 190 000 руб., следовательно, при состав¬

лении отчетности должен быть отражен убыток в 10 000 руб.

18Бухгалтерский учет и финансовая политика коммерческих организаций4. Приоритет содержания перед формой. Это требование звучит

как мало значащий лозунг: кто же спорит, что содержание важнее

формы. Однако за этими простыми словами кроется революция в

учете, ибо предполагается, что бухгалтер вправе пренебречь пред¬

писаниями нормативных документов и поступить так, как он счи¬

тает нужным в соответствии с экономическим содержанием кон¬

кретных фактов хозяйственной жизни. Отсюда возникает необхо¬

димость в профессиональном суждении бухгалтера, т. е. умении

самостоятельно находить истину и принимать решения независи¬

мо от каких-то внешних обстоятельств.5. Непротиворечивость данных. Это требование, в сущности,

действует только относительно коллации — тождества данных

синтетического и аналитического учета. Когда-то бухгалтеры

много спорили по поводу того, какой из этих двух информацион¬

ных разрезов важнее и в случае противоречивости их данных све¬

дениям какому из них следует отдать предпочтение. Потом

пришли к выводу, что все одинаково правильны, а нарушение их

адекватности (коллации) устраняется сверкой с первичными до¬

кументами. Саму коллацию надо рассматривать только как тест,

который позволяет выявить правильность выполненной разно¬

ски данных по счетам бухгалтерского учета. Вместе с тем требо¬

вание непротиворечивости не распространяется на значение од¬

ного и того же показателя в различных отчетных формах. Доста¬

точно сказать, что, например, величина налогооблагаемой

прибыли не равна величине прибыли, представленной в бухгал¬

терском учете, сумма основных средств в балансе может быть су¬

щественно больше (меньше) величины, используемой при исчис¬

лении налога на прибыль, и т. д.6. Рациональность ведения бухгалтерского учета. Рациональ¬

ность предполагает, что затраты на ведение бухгалтерского учета

не должны превышать пользы от использования его данных, т. е.

менеджер ни при каких обстоятельствах не должен допускать эф¬

фекта Людовика XVI (1754—1793). Этот король, с точки зрения

благожелательных к нему лиц был очень бережлив, люди недобро¬

желательные считали его жадным. Однажды вечером он играл в

карты, и одна из его монет достоинством в 10 ливров упала на

пол. Король нагнулся и стал в темноте искать ее. А игравший с

ним банкир вытащил банковский билет в 10 ООО ливров, зажег его

от свечки и стал светить. 10 ливров нашли, но 10 тысяч ливров

спалили! Это тогда назвали режимом экономии.Для того чтобы бухгалтерские данные были рациональны и пре¬

вратились в информацию, т. е. сведения, на основе которых можно

принимать действенные управленческие решения, она должна быть

интерпретирована (понята). Интерпретация предполагает прочтение

Бухгалтерский учет и финансовая политика коммерческих организаций19данных учета пользователем по его правилам и согласно его целям.При их расшифровке происходит преобразование мертвых следов в

живой смысл. Однако эти «мертвые следы», т. е. данные бухгалтер¬

ского учета, потенциально содержат больше информации, чем ре¬

зультаты традиционной интерпретации. Бухгалтер в процессе реги¬

страции проставляет числа, но если он не умеет понимать их скры¬

тый, подлинный, а не формальный смысл, то грош цена его работе.

Однако если этот смысл не понятен и администрации, и инвесто¬

рам, то трагедия предприятия неизбежна. И самое печальное, что

правильная регистрация фактов хозяйственной жизни не гарантиру¬

ет их правильной интерпретации, которая зависит от коммуника¬

ции, предполагающей передачу информации от одного пользовате¬

ля (лица) другому. Для получателя ценность сообщения тем инфор¬

мативнее, чем в большей степени оно приближает решение задачи.

Коммуникация часто сводится к простой регистрации документов с

желанием заплатить как можно меньше налогов. Подлинная комму¬

никация позволяет оптимизировать величину учетной и налогооб¬

лагаемой прибыли и наиболее рационально представить в учете фи¬

нансовое положение фирмы.* * *Тут были рассмотрены десять принципов бухгалтерского учета.

Они представляют собой самые общие правила, которыми должен

руководствоваться бухгалтер. Он должен постоянно помнить вели¬

кую заповедь великого человека —- Ф. М. Достоевского (1821—1881):

«Общие принципы только в головах, а в жизни одни только част¬

ные случаи»9. Эти частные случаи бухгалтер должен «пропускать»

через методологический коридор, ограниченный нормами правово¬

го регулирования бухгалтерского учета и выбранными приемами

учетной политики, в котором может действовать и должен действо¬

вать бухгалтер, думая о рентабельности своей фирмы и представле¬

нии государству и обществу ее финансового положения. При этом

бухгалтер должен помнить завет П. А. Валуева (1815—1890): «Наука

жизни заключается в том, чтобы никогда не забывать непрочности

факта и вечности принципа».§ 4. Экономические следствия из принципов бухгалтерского учетаКаждый факт хозяйственной жизни несет в себе как бы два

слоя: экономический и юридический. Как мы видели, согласно

требованию приоритета содержания перед формой именно эконо¬

мическая суть хозяйственной жизни представляет собой первосте¬

пенную важность для бухгалтера. Он прежде всего экономист и

только потом бухгалтер. И тут он должен заметить, что хозяйст¬

венная деятельность для него — это не что иное, как учет расходов9 Достоевский Ф. М. Полн. собр. соч. 1980. Т. 21. С. 270.

20Бухгалтерский учет и финансовая политика коммерческих организацийи доходов. Если, например, понесены расходы, то сразу же возни¬

кает вопрос: относятся ли они к данному отчетному периоду или

же к будущим периодам?Представим себе, что администрация фирмы купила автомо¬

биль. В течение десяти лет он будет приносить доходы. Следова¬

тельно, и расходы надо отнести не на тот период, когда его поку¬

пали, а соотнести с периодами его эксплуатации. Купили товары.

Заплатили деньги, но текущими расходами мы эти выплаты не

считаем. Расходы будут образовывать прибыль по мере распрода¬

жи купленной партии. А пока доходы не образовались, расходы

капитализируются, т. е. показываются в балансе как полноценные

активы, как вложенный капитал (динамический баланс). В нашем

примере эти расходы окажутся на таких статьях баланса, как ос¬

новные средства и товары; но, в сущности, весь актив, за исклю¬

чением статей денежных средств, это капитализированные расхо¬

ды предприятия. И то, что было сказано относительно капитали¬

зации расходов, с точки зрения бухгалтерской методологии

относится и к капитализации доходов. Получила, например, фир¬

ма арендную плату за пять лет вперед, деньги есть, а дохода нет,

он капитализируется бухгалтером как доход будущих периодов.Далее речь может идти о рекапитализации. Ярким примером

ее можно считать функционирование счета 20 «Основное про¬

изводство». В течение отчетного периода расходы, связанные с

производством, фиксируются по дебету этого счета, т. е. капи¬

тализируются. По окончании отчетного периода затраты, отно¬

сящиеся к данному отчетному периоду, относятся частично на

готовую продукцию, оставшуюся на складе, а частично на уже

реализованную в данном отчетном периоде. Та часть капитали¬

зированных расходов, которая остается как незавершенное про¬

изводство, и та часть, которая представляет собой готовую, но

нереализованную продукцию, считается рекапитализирован¬

ными расходами, а та часть капитализированных и рекапитали¬

зированных расходов, которая относится на расходы текущего

отчетного периода, называется декапитализированной.Таким образом, в движении капитала мы можем выделить три

стадии:• Капитализация — расходы и доходы, возникшие в данном

отчетном периоде, но относимые к будущим отчетным пе¬

риодам (представлены в балансе).• Рекапитализация — расходы и доходы, возникшие в про¬

шлые и (или) текущие отчетные периоды, изменившие свое

место в структуре баланса, но не ставшие еще финансовыми

результатами данного отчетного периода (представлены на

других статьях баланса).

Бухгалтерский учет и финансовая политика коммерческих организаций21• Декапитализация — расходы и доходы, капитализированные

и (или) рекапитализированные в прошлые и (или) текущем

отчетные периоды, но отражаемые как финансовые резуль¬

таты данного отчетного периода (представлены в отчете о

прибылях и убытках).§ 5. Нормы, регулирующие бухгалтерский учетЭкономические категории в жизни функционируют в виде

юридических норм. Первые составляют содержание, вторые —

форму. Форма — это нормативные документы, изданные властны¬

ми органами различного уровня. Эти документы имеют опреде¬

ленную иерархическую соподчиненность. Их градация по значи¬

мости определяет и силу действия их предписаний в сравнении с

иными нормативными актами. Соподчиненность нормативных

документов имеет нисходящую последовательность.Рассмотрим каждый из блоков, формирующих нормы бухгал¬

терского законодательства.1. Конституция Российской Федерации упоминает бухгалтер¬

ский учет (п. «р» ст. 71), относя официальный статистический и

бухгалтерский учет к ведению Российской Федерации.2. Кодексы Российской Федерации — это систематизирован¬

ные законодательные акты, в которых приводятся нормы, регули¬

рующие какую-либо определенную отрасль правоотношений. Для

бухгалтеров решающее значение имеют Гражданский и Налого¬

вый кодексы РФ.3. Федеральные законы действуют во всех случаях, когда их

нормы не противоречат требованиям кодексов. Именно законы

выступают основным источником права, непосредственно регули¬

рующим бухгалтерскую практику. Прежде всего это Закон РФ

«О бухгалтерском учете».4. Указы Президента РФ обязательны во всех случаях, когда

их нормы не противоречат требованию кодексов и федеральных

законов.5. Постановления Правительства РФ обязательны во всех слу¬

чаях, когда их нормы не противоречат требованиям кодексов, фе¬

деральных законов и указов Президента.6. Нормативные документы министерств и ведомств составля¬

ют основной массив конкретных норм, регулирующих бухгалтер¬

ский учет.Прежде всего назовем ведомства, издающие эти документы:• Федеральная комиссия по рынку ценных бумаг;• Центральный банк РФ;

22Бухгалтерский учет и финансовая политика коммерческих организаций• Министерство финансов РФ, именно оно выступает как

орган, непосредственно регулирующий бухгалтерский учет.Таким образом, нормативных документов, ставящих опреде¬

ленные ограничения решениям администрации, достаточно много.

При этом нередко имеют место случаи, когда предписания двух

или более действующих нормативных документов, регулирующих

один и тот же вопрос, противоречат друг другу. Как поступать в

этом случае? Какому из имеющихся предписаний следовать?

В этих случаях необходимо пользоваться одним из правил тракто¬

вания нормативных документов, которые позволяют понять, ка¬

кой из действующих норм следует руководствоваться в конкрет¬

ных случаях.Эти правила связаны с ответом на четыре группы вопросов:

(А) кто трактует, (Б) как трактует, (В) когда трактует и (Г) что

трактует.А. Под тем, кто трактует, понимают не того, кто интерпрети¬

рует норму, а того, кто эту норму издал. Издают нормы многие

властные структуры. В рамках ранее указанной соподчиненности

действующих нормативных документов, регулирующих ведение

бухгалтерского учета в Российской Федерации, формулируется

первое правило трактовки противоречий в нормах законодатель¬

ства:• предписание документа, обладающего большим статусом, от¬

меняет противоречащую ему норму документа, обладающего

меньшим статусом.Например, если какая-либо норма Закона «О бухгалтерском

учете» противоречит норме, приведенной в Гражданском кодек¬

се, то действует норма Гражданского кодекса, но если какая-ли¬

бо норма Закона «О бухгалтерском учете» будет противоречить

требованиям Положения по ведению бухгалтерского учета, то

действующей следует признать норму Закона, а не Положения,

и т. д.Б. Методы, связанные с вопросом, как трактовать норматив¬

ные документы, сводятся к установлению соподчиненности дейст¬

вующих норм, ибо противоречия могут иметь место и между пред¬

писаниями нормативных документов, обладающих одинаковым

статусом.Здесь основные сложности могут возникнуть прежде всего на

уровне различных отраслей права.Различные отрасли права дополняют друг друга. Тут действует

правило:

Бухгалтерский учет и финансовая политика коммерческих организаций23• выбор отрасли права для понимания факта хозяйственной

жизни зависит от цели, которую в данный момент преследует

администратор.Это связано с тем, что каждый факт хозяйственной жизни

приводит к возникновению определенных правовых последствий.

Эти последствия могут быть неоднозначны в различных отраслях

законодательства.Трактовка фактов хозяйственной жизни в различных отраслях

права противоречит требованиям, принятым в бухгалтерском уче¬

те. В этом случае действует правило:• норма бухгалтерских правил имеет в бухгалтерском учете при¬

оритет над нормами других отраслей права.При таком подходе факты хозяйственной жизни получают в

бухгалтерском учете очень часто прямо противоположную трак¬

товку той, которая принята, скажем, в налоговом праве.Отрасль права не дает необходимой трактовки данного поня¬

тия. В этом случае действует правило:• если в данной отрасли права нет определения упоминаемого по¬

нятия (термина), то следует пользоваться его трактовкой,

данной в нормативном документе более высокого уровня, или

же трактовкой, приведенной в другой отрасли права.В. Под когда понимается главное — дата вступления нормы в

силу. Так, если взаимопротиворечащие документы издаются ин¬

станциями, имеющими одинаковый статус, то порядок понима¬

ния норм относительно прост: надо руководствоваться правилом,

согласно которому:• требования нормативных документов, изданных одной и той

же инстанцией, предполагают отмену прежней нормы в пользу

новой (новый закон отменяет предыдущий).Иными словами, если друг другу противоречат предписания

двух нормативных документов одного уровня, то на практике сле¬

дует применять предписания документа, изданного позднее.Г. Под тем, что трактуют, следует понимать тот наиболее

сложный случай, когда друг другу противоречат предписания од¬

ного и того же нормативного документа. Здесь при решении про¬

блемы следует оценить, какая из противоречащих друг другу норм

содержит общие предписания по рассматриваемому вопросу, а какая

носит специальный (более частный, более конкретный) характер.

При этом существует правило, согласно которому:• в случае противоречия предписаний, содержащихся в одном и

том же нормативном документе, одно из которых носит об¬

24Бухгалтерский учет и финансовая политика коммерческих организацийщий (широкий), а другое специальный характер, применяется

специальная (узкая) норма.Подытоживая сказанное, мы должны заметить, что глав¬

ное — это не сам закон, не его нормы, а то, как их следует пони¬

мать. Не случайно замечательный римский юрист II в. н. э. Цельс

подчеркивал, что «знание законов состоит не в усвоении их слов,

а в умении определить их силу и значение».Итак, для бухгалтера главное — умение понимать и тракто¬

вать, как было частично показано в этом параграфе, «силу и

значение» нормативных документов. Бухгалтер может созна¬

вать их недостатки, но никогда не должен их критиковать. Dura

lex sed lex — плохой закон, но закон. Критиковать можно и

нужно только проекты нормативных документов, а дальше

нужно жить с правовыми нормами в любви и согласии. И хоро¬

шо помнить завет великого философа Ф. Бэкона (1561 — 1626):

«Законы подобны паутине: мелкие насекомые в ней запутыва¬

ются, большие — никогда». Будьте знакомы с законами, и вы

всегда пройдете через их «паутину». Но для этого их надо знать

досконально.§ 6. Финансовая политика фирмыПолитика — это искусство возможного. Финансовая полити¬

ка предполагает выбор администрацией таких методологических

приемов, которые позволяют представить финансовое положе¬

ние организации в соответствии с ее целями. При этом финан¬

совая политика направлена на принятие стратегических реше¬

ний. Главное из них — это проектирование инвестиций, выбор

поставщиков, нахождение покупателей, искусство «выбивать»

из них платежи, умение получать и отдавать кредиты, возмож¬

ность влиять на финансовые показатели и т. п. Финансовая по¬

литика состоит из трех политик: учетной, налоговой и договор¬

ной.Учетная политика — это средство легальными способами по¬

лучить необходимую администрации величину прибыли и пред¬

ставить финансовое положение фирмы в соответствии с интереса¬

ми собственников.Налоговая политика — это средство легальными способами ми¬

нимизировать налоговые платежи.Договорная политика предполагает умение оформлять сделки

такими договорами, которые обеспечивают наиболее благоприят¬

ные условия для фирмы, т. е. сводят ее обязательства по отноше¬

Бухгалтерский учет и финансовая политика коммерческих организаций25нию к контрагентам до минимума, а свои требования к ним дово¬

дят до максимума10.И здесь следует отметить очень важную особенность. Если ве¬

личина бухгалтерской прибыли — следствие учетной политики и

она формируется по данным бухгалтерского учета, величина нало¬

гооблагаемой прибыли — следствие налоговой политики и она

формируется по данным налогового учета, то договорная политика

сама формирует величину и бухгалтерской, и налоговой прибыли.Бухгалтерская прибыль представляет собой разницу между до¬

ходами и расходами, исчисленными согласно правилам бухгалтер¬

ского учета.Налогооблагаемая прибыль получается как разность между дохо¬

дами и расходами, исчисленными согласно правилам гл. 25 НК РФ.

Если требования бухгалтерских и нормативных документов совпа¬

дают, то данные бухгалтерского учета становятся исходными для

налогового учета.6.1. Учетная политикаСодержание учетной политики оформляется специальным

внутренним документом — приказом об учетной политике.Основы формирования (выбора и обоснования) и раскрытия

(предания гласности) учетной политики организаций, являющихся

юридическими лицами по законодательству Российской Федерации

(за исключением кредитных организаций), содержит ПБУ 1/98.Организации, руководствуясь нормативными актами органов,

регулирующих бухгалтерский учет, должны самостоятельно фор¬

мировать свою учетную политику исходя из своей структуры, от¬

расли и других особенностей деятельности. Однако руководство

большинства организаций, от бизнесменов до бухгалтеров, часто

не понимает значения и возможностей учетной политики и вместо

того, чтобы формировать ее, использует стандартные формулиров¬ю ~Это несколько противоречит классическому определению договора,

данному замечательным юристом Р. Ж. Потье (1699—1772): «Договор есть

соглашение, посредством которого одно или несколько лиц обязываются в

отношении одного или нескольких других лиц дать что-либо, сделать

что-нибудь или не делать чего-нибудь». [Цит. по кн.: Годэмэ Е. Общая тео¬

рия обязательств. М., 1948. С. 30]. Однако как «дать», «делать» и «не делать»

зависит от соотношения если не сил, то, по крайней мере, желаний. Кому

больше надо заключать договор, тот, как правило, и проигрывает в условиях.

И прежде всего это относится к выбору формы договора, ибо, как говорят

юристы: forma dat esse rei — форма дает бытие делу. Отсюда не случайно бух¬

галтеры против этой формулы выдвинули свою: true and fair view — достовер¬

ный и добросовестный взгляд, предполагающий приоритет экономического

содержания над юридической формой.

26Бухгалтерский учет и финансовая политика коммерческих организацийки приказа. Следует иметь в виду, что в соответствии с п. 5

ПБУ 1/98 и п. 2 ст. 7 Закона РФ «О бухгалтерском учете» главный

бухгалтер, подчиняясь непосредственно руководителю организации,

несет ответственность за формирование учетной политики. Со¬

гласно п. 3 ст. 6 этого Закона лицо, ответственное за организацию

и состояние бухгалтерского учета, а таковым в соответствии с п. 1

ст. 6 указанного Закона выступает руководитель организации, сво¬

им приказом или распоряжением утверждает учетную политику.

Таким образом, Закон возлагает на руководителя ответственность

за содержание учетной политики, именно его подпись делает при¬

каз об учетной политике руководством к действию.Прибыль, которая показывается в бухгалтерских отчетах, но

не в налоговых декларациях, представляет собой в достаточной

степени субъективный показатель. И потому сумма прибыли во

многом определяется не величиной надбавки (наценки) на себе¬

стоимость, не суммой денег в кассе или на расчетном счете, а мо¬

ментом демонстрации в учете хозяйственной операции, принося¬

щей прибыль, выбором варианта оценки расходов предприятия,

ибо его• доходы всегда очевидны — это сумма признанной (полученной)

выручки, а расходы всегда сомнительны, так как определяются

методологией бухгалтерского учета и конкретными способами

его ведения.Дело в том, что доходы проверяемы — поступили деньги на

счета предприятия и (или) возникли документально обоснованные

требования к контрагентам, например к покупателям — вот и воз¬

никли доходы. Они так или иначе объективны. Расходы же в зна¬

чительной степени субъективны, и они-то и предопределяются

коридорами учетной и налоговой политики. В зависимости от

того, какой выбран метод амортизации основных средств, какой

используется вариант оценки товарно-материальных ценностей,

как формируются резервы, как списываются косвенные производ¬

ственные затраты и т. п., меняется и величина расходов.Выбирая прежде всего методы исчисления расходов, бух¬

галтер оказывает прямое влияние и на величину бухгалтер¬

ской прибыли, а это, в свою очередь, не может не сказаться на

отношениях администрации с другими участниками хозяйст¬

венных процессов. В самом деле, поскольку прибыль является

одним из ключевых показателей деятельности фирмы, ее ве¬

личина может повлиять на доступность внешнего финансиро¬

вания. Особенно важна прибыльность для размещения цен¬

ных бумаг среди физических лиц, которые при принятии ре¬

шения ориентируются в основном на величину прибыли.

бухгалтерский учет и финансовая политика коммерческих организаций27Однако в силу неразвитости российского рынка корпоратив¬

ных ценных бумаг и неготовности населения вкладывать день¬

ги в них этот мотив завышения прибыли нельзя считать харак¬

терным. При получении банковских кредитов также не на¬

блюдается преимущественной ориентации кредиторов на

показатели прибыльности заемщиков. Предметом присталь¬

ного внимания банка становится скорее стоимость и ликвид¬

ность имущества, поскольку в настоящее время в России пре¬

обладает краткосрочное кредитование, и банк ориентируется

на возможность погашения кредита исходя из имущества,

имеющегося у заемщика.Завышение прибыли может быть выгодно предприятию в слу¬

чае привлечения долгосрочных инвестиций. Хотя и тогда инвестор

заинтересован не столько в ее прибыльности, сколько в наличии

свободных денежных средств. Его интересуют «живые» деньги, и

предметом анализа становится не прибыль (убыток), а движение

денежных средств. Можно предположить, что в увеличении при¬

были заинтересованы акционеры (учредители, участники), но в

жизни это не всегда так. Большинство российских акционерных

обществ не выплачивает дивиденды или выплачивает их в мини¬

мальном размере.Политику, направленную на максимизацию бухгалтерской

прибыли, иногда проводят предприятия, в которых вознаграж¬

дение высшему управлению или управляющей компании уста¬

новлено как процент от валовой прибыли. В этом случае управ¬

ление компании, менеджеры, а иногда даже сами бухгалтеры,

стремясь увеличить свое материальное благополучие, «вздува¬

ют» прибыль.Мы можем сделать важный вывод о том, что в условиях слабо¬

развитой рыночной экономики бухгалтеры стремятся снизить рен¬

табельность, дабы меньше платить налогов, и, напротив, в развитой

рыночной экономике они уже пытаются «натянуть прибыль», т. е.

показать приемлемую рентабельность, так как это поднимает курс

их акций на бирже.В дальнейшем изложении учебник отразит все проявления учет¬

ной политики, т. е. те возможности, которые может использовать

бухгалтер на благо своей фирме.6,2. Налоговая политикаСодержание налоговой политики оформляется специальным

внутренним документом — приказом о налоговой политике. (НК РФ

называет его приказом об учетной политике для целей налогооб¬

ложения.)Основой ее формирования и раскрытия служит гл. 25 НК РФ.

В пределах возможностей методологического выбора, предостав¬

28Бухгалтерский учет и финансовая политика коммерческих организацийленного этой главой, бухгалтер и руководство предприятия могут

сформировать такую систему учетных решений, которые миними¬

зируют величину налогооблагаемой прибыли. Самое главное, что

приказ о налоговой политике надо рассматривать в связи с прика¬

зом по учетной (бухгалтерской) политике. И тут у участников хо¬

зяйственных процессов возникают большие возможности. Можно

в одном приказе, например, максимизировать прибыль (приказ по

учетной политике), а в другом минимизировать ее (приказ о нало¬

говой политике). В результате собственники получат большие ди¬

виденды, кредиторы будут успокоены на счет хозяйственной дея¬

тельности своих дебиторов, курс акций возрастет, а бюджет полу¬

чит налоги в пределах нормативных требований, но по легально

разрешенному минимуму.Более того, как в налоговом, так и в бухгалтерском учете часто

один и тот же факт хозяйственной жизни может быть представлен

то как прибыльная, то как убыточная операция. Бухгалтерские

приемы, формирующие оценку активов, порядок признания вы¬

ручки и списания затрат, имеют непосредственную связь с налого¬

обложением предприятия, с одной стороны, и его финансовым

положением, демонстрируемым учредителям (участникам), потен¬

циальным инвесторам и кредиторам, — с другой.Во всех этих случаях, варьируя учетной методологией в дозво¬

ленных законом рамках, существует возможность выбирать наибо¬

лее выгодный для себя способ ведения учета — тот, который по¬

зволяет снизить налоговые платежи. Множество вариантов бухгал¬

терского учета тех или иных фактов хозяйственной жизни,

существующих в теории, на практике ограничиваются предписа¬

ниями действующих нормативных документов.Подытоживая сказанное относительно учетной и налоговой по¬

литики, отметим, что действующий порядок нормативного регули¬

рования предусматривает одновариантные или многовариантные

предписания относительно учетной методологии.Наличие одновариантного предписания означает, что нормативными

документами устанавливаются однозначные указания по учету кон¬

кретных фактов хозяйственной жизни, обязательные для всех органи¬

заций. Здесь нет места творчеству бухгалтера. Инструкция как бы го¬

ворит «делай так», и бухгалтер обязан подчиниться.Существуют случаи, когда нормативные документы содержат не¬

сколько вариантов отражения в учете тех или иных фактов

хозяйственной жизни (.многовариантные предписания). При отраже¬

нии конкретных фактов бухгалтер может выбирать и использовать

какой-либо из предложенных законодательством сценариев дейст¬

вия.Иногда нормативные документы вообще не содержат конкрет¬

ных предписаний относительно правил учета каких-либо фактов

бухгалтерский учет и финансовая политика коммерческих организаций29хозяйственной жизни, и тогда бухгалтер должен полагаться на

сиое профессиональное суждение.Нормативные документы по бухгалтерскому учету могут не

учитывать специфики деятельности организации, не отвечать

интересам пользователей бухгалтерской отчетности, не отражать

и достаточной степени юридического или экономического со¬

держания учитываемых фактов хозяйственной жизни, затруд¬

нять анализ бухгалтерской отчетности и т. д. В таких случаях

бухгалтер, как это было показано выше, должен использовать

возможности, представленные п. 4 ст. 13 Закона РФ «О бухгал¬

терском учете».6.3. Договорная политикаВ рамках общей финансовой политики существенное значение

имеет политика договорная, именно она прежде всего влияет на

показатели рентабельности, налогообложение и в конечном счете

на финансовое положение фирмы. В целом, однако, решения,

связанные с заключением и расторжением договоров, принимает

руководство, а не главный бухгалтер. Но последний должен хо¬

рошо понимать смысл этих договоров.Достаточно сказать, что один и тот же факт хозяйственной

жизни можно отразить в зависимости от формы договора со¬

вершенно по-разному. Так, например, поступление товаров в

магазин можно оформить договором поставки, договором

мены, договором комиссии. В первом случае при получении

товаров возникает кредиторская задолженность перед постав¬

щиком, которую надо будет погасить. Во втором случае заранее

предполагается, что вместо полученных ценностей будут отда¬

ны другие, и сразу же возникнет проблема, в каких ценах при¬

ходовать поступившие на предприятие товары: если по стоимо¬

сти отпущенных ценностей, то у предприятия не будет прибы¬

ли, если по продажным ценам, то в учете сразу же возникнет

прибыль, могущая быть предметом выплаты дивидендов и на¬

логов (а денег в активе для этого нет). В последнем случае по¬

лучение ценностей не создает ни прибыли; ни обязательств

(включая налоговые платежи). Для покупателей это очень

удобный способ улучшить свое финансовое положение. В сущ¬

ности, здесь имеет место безвозмездный кредит и до возвраще¬

ния комитентам причитающихся им денег комиссионеры поль¬

зуются им. Поскольку непроданные товары не являются собст¬

венностью предприятия (их собственниками остаются

комитенты, комиссионер не платит за них налог на имущест¬

во). Более того, в недалеком прошлом иногда было выгоднее

этот же факт хозяйственной жизни оформлять договором даре-

30Бухгалтерский учет и финансовая политика коммерческих организацийни я. Продавец безвозмездно спонсирует (дарит) торговое пред¬

приятие товарами, а торговое предприятие спонсирует (дарит)

спонсору деньги. Таким образом, различия в юридической

трактовке однородных операций приводят к совершенно раз¬

личным экономическим последствиям.В договорной политике мы прежде всего видим, что как фор¬

мы правоотношений, так и вся методология бухгалтерского уче¬

та — это только «костюмы», которые примеряются разными груп¬

пами лиц, имеющими власть, на «манекен» — хозяйственную

жизнь организации. Чем сильнее интеллект бухгалтера, тем богаче

его методологический «гардероб».Говоря о трех составляющих финансовой политики организа¬

ции, мы можем сделать следующий вывод: выбор одного из пред¬

лагаемых нормативными документами вариантов учета конкрет¬

ных операций, самостоятельная разработка способов ведения уче¬

та, возможность влиять на условия хозяйственных договоров и

обоснование отступлений от предписаний нормативных докумен¬

тов составляют финансовую политику организации.* * *Итак, финансовая политика — это границы возможного опре¬

деления финансового результата и финансового положения пред¬

приятия, отсюда вытекает вывод, что прибыль, исчисленная бух¬

галтером, всегда должна лежать в этих границах. Мы можем при¬

знать подлинную прибыль за р, но учетные ее значения

практически лежат в пределах р ± А, и всегда есть возможность

бухгалтерскую отчетную прибыль поместить в этих границах. От¬

сюда следует вывод: выбор методов исчисления финансовых ре¬

зультатов — неотъемлемое право собственников, что они решат,

то и правильно. Они могут убыток объявить прибылью, что

сплошь и рядом делали в недавнее время, а могут прибыль объя¬

вить убытком, что и делается достаточно часто сейчас.В целом можно сказать, что финансовая политика — это та мето¬

дологическая машина, которая позволяет получать участникам хозяй¬

ственных процессов необходимые значения финансовых показателей.И здесь мы должны подчеркнуть очень важное правило:• главная цель работы бухгалтера может быть сведена к опти¬

мизации структуры бухгалтерского баланса.Это означает, что нужны структура имущества (активов), с по¬

мощью которой предприятие может извлечь максимально возмож¬

ный финансовый результат, и структура обязательств — источни¬

ков этого имущества (пассивов), которая создаст условия для оп¬

тимизации актива.

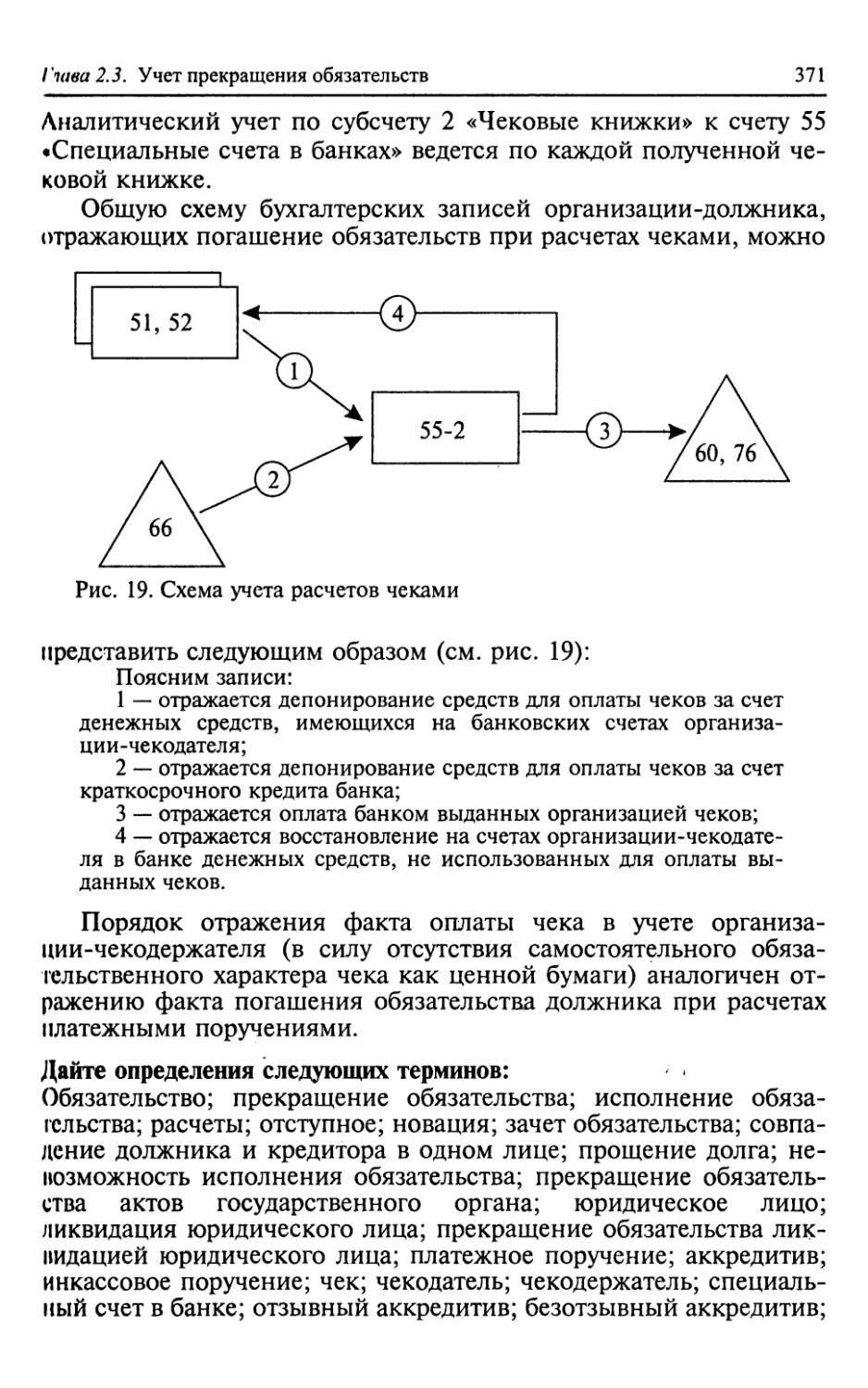

бухгалтерский учет и финансовая политика коммерческих организаций31§ 7. Несколько замечаний о том, как пользоваться учебникомПрежде чем вы приступите к изучению текста, обсуждению

терминов и обдумыванию вопросов, обратите внимание на неко¬

торые особенности учебника.1. Мы полагаем, как и первый учитель бухгалтерии Б. Котру-

льи (1458), что «... невозможно разъяснить с начала и до конца все

мелочи, ибо без живого слова бухгалтерию лишь с трудом можно

изучить по письменным руководствам»11. Мы, как и он, полага¬

ем, что счетоводству можно научиться только на практике. Очень

важно понять, что бессмысленно аудиторию путать с конторой

(теперь говорят — с офисом).Многие думают, что, заполняя в аудитории бланки первич¬

ных документов, можно познать практику, что, проставляя чис¬

ла в журналы-ордера, они учатся основам бухгалтерии, что, пе¬

реписывая отчетные формы, они анализируют глубины хозяйст¬

венной деятельности. Это далеко не так. Все познается только в

живом деле, а не в аудитории, в отрыве от этого дела. Бланки,

регистры, формы — это только листочки бумаги. Жизнь меняет¬

ся. И тому, чему учит она, не может научить самый лучший пе¬

дагог. Но зато в университете можно научиться тому, что далеко

не всегда или очень поздно может в суматохе практических дел