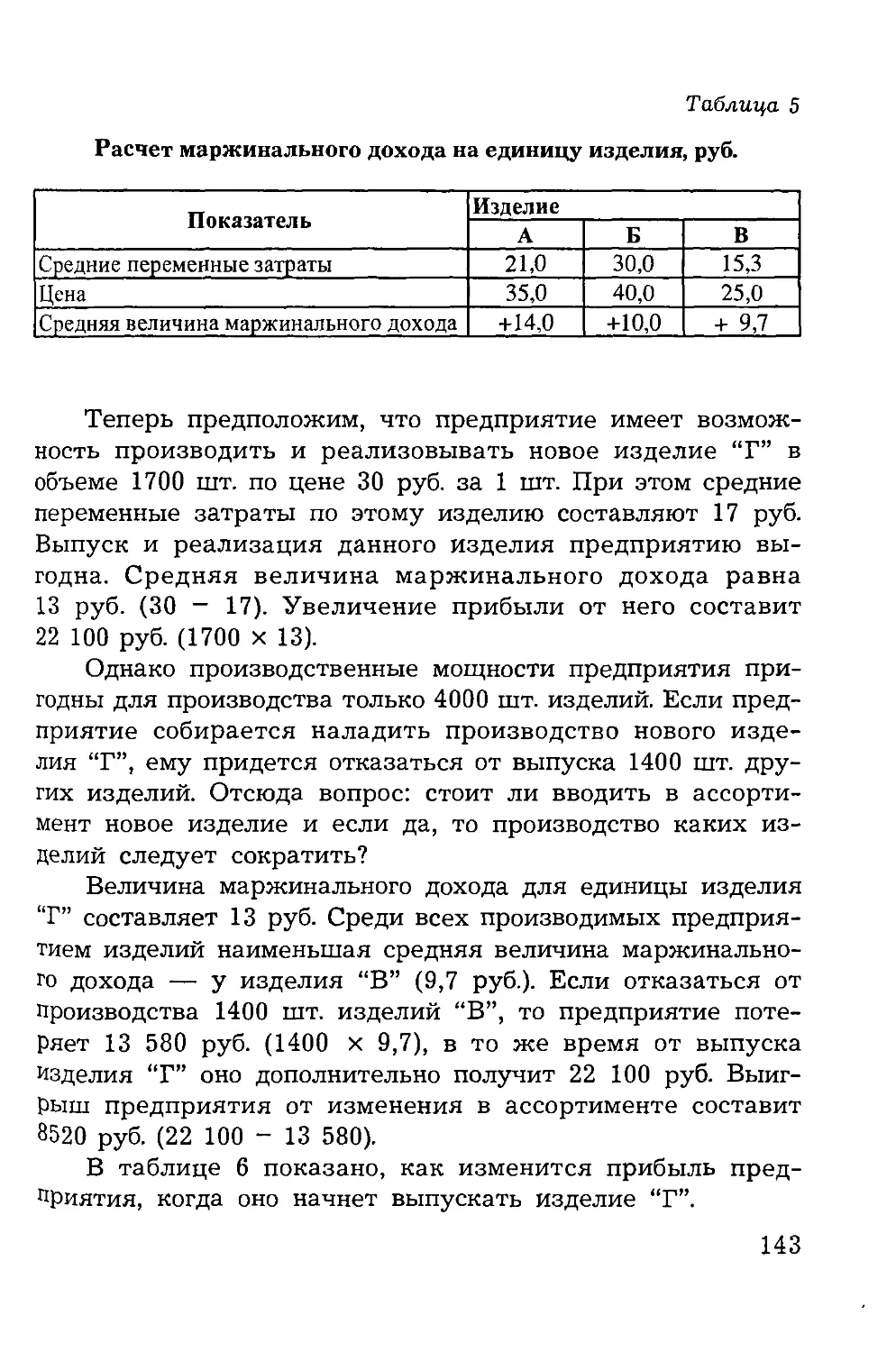

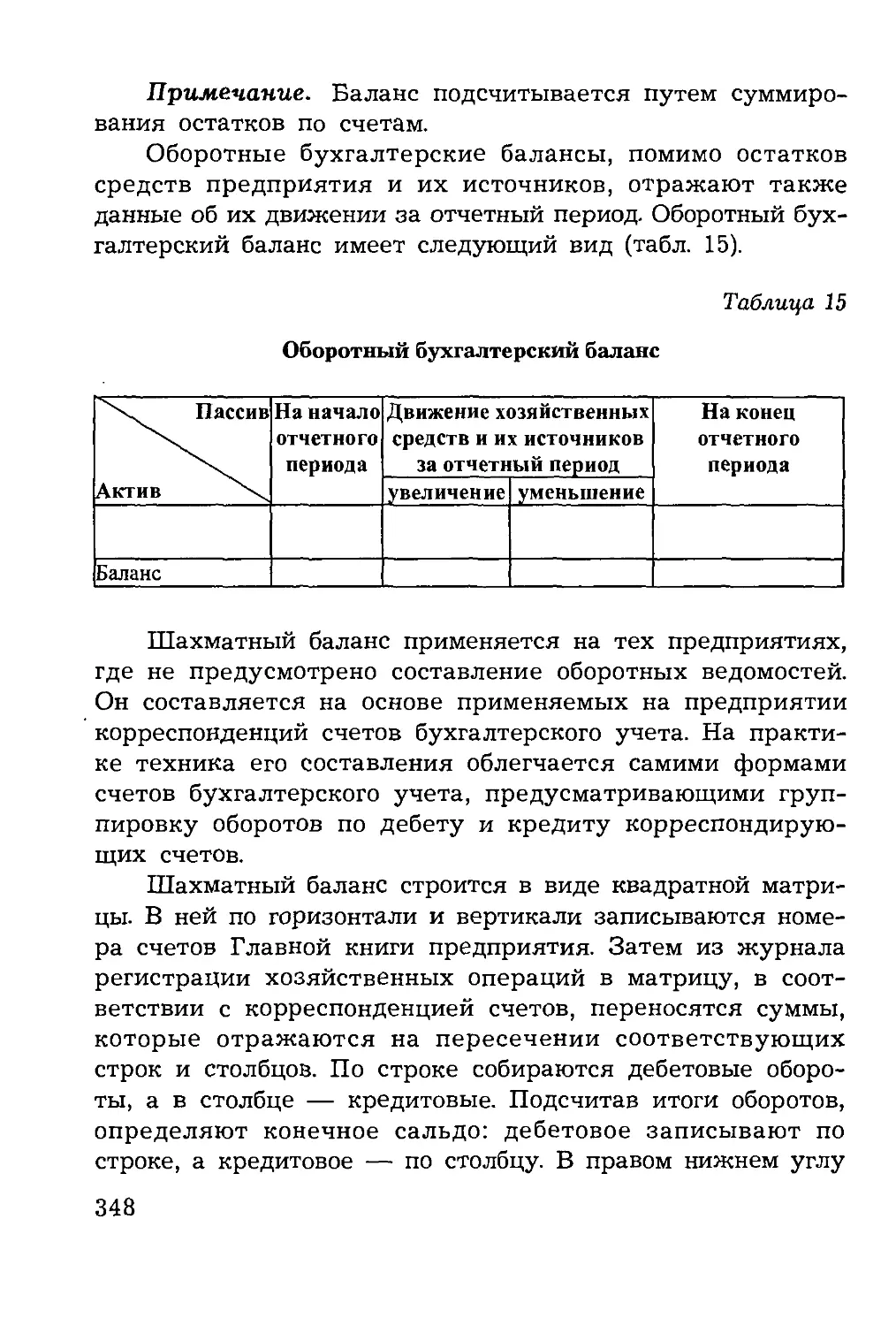

/

Текст

Этот файл был взят с сайта

http://all-ebooks.com

Данный файл представлен исключительно в

ознакомительных целях. После ознакомления с

содержанием данного файла Вам следует его

незамедлительно удалить. Сохраняя данный файл

вы несете ответственность в соответствии с

законодательством.

Любое коммерческое и иное использование кроме

предварительного ознакомления запрещено.

Публикация данного документа не преследует за

собой никакой коммерческой выгоды.

Эта книга способствует профессиональному росту

читателей и является рекламой бумажных изданий.

Все авторские права принадлежат их уважаемым владельцам.

Если Вы являетесь автором данной книги и её распространение

ущемляет Ваши авторские права или если Вы хотите

внести изменения в данный документ или опубликовать

новую книгу свяжитесь с нами по email.

БУХГАЛТЕРСКИЙ

УЧЕТ

на производственных

предприятиях

учебник

Издательский Дом «Дашков и К0»

В. Э. Керимов

БУХГАЛТЕРСКИЙ

УЧЕТ

на производственных

предприятиях

Учебник

Рекомендовано

Министерством образования Российской Федерации

в качестве учебника для студентов

высших учебных заведений,

обучающихся по экономическим специальностям

Издание второе,

измененное и дополненное

МОСКВА 2002

ББК 65.052

К 36

Рецензенты:

Шеремет А. Д. — зав. кафедрой бухгалтерского учета, анализа

и аудита МГУ им. М. В. Ломоносова, доктор экономических наук,

профессор, заслуженный деятель науки РФ, заслуженный эконо-

мист РФ;

Овсийчук М. Ф. — зав. кафедрой экономического анализа и аудита

Московского университета потребительской кооперации, доктор

экономических наук, профессор.

Керимов В. Э. Бухгалтерский учет на производственных

К 36 предприятиях: Учебник. — 2-е изд., изм. и доп. — М.: Изда-

тельский Дом «Дашков и К°», 2002. — 368 с.

ISBN 5-8316-0057-2

В учебнике изложены теоретические основы и практические ас-

пекты организации бухгалтерского учета на производственных предприя-

тиях. Основное внимание уделено производственному учету и калькулиро-

ванию себестоимости продукции. На условных примерах рассмотрена мето-

дика анализа соотношения “затраты — объем — прибыль”. Каждая глава

учебника завершается вопросами для самопроверки.

Для студентов вузов, обучающихся по специальности “Бухгалтерс-

кий учет и статистика”, а также преподавателей, аспирантов и професси-

ональных бухгалтеров.

УДК 657

ББК 65.052

ISBN 5-8316-0057-2

© В. Э. Керимов, 2001

Содержание

Введение..........................................9

Глава I. Организация бухгалтерского учета

на производственных предприятиях.................11

1.1. Бухгалтерский учет как составная часть

информационной системы предприятия...........11

1.2. Общие принципы и задачи

бухгалтерского учета.........................20

1.3. Виды производства и их влияние

на организацию бухгалтерского учета..........22

1.4. Классификация затрат и ее влияние

на формирование себестоимости продукции

и организацию бухгалтерского учета...........28

1.5. Общая схема учета затрат производства..43

Вопросы для самопроверки....................46

Глава II. Учет материалов........................47

2.1. Материалы, их классификация и оценка...47

2.2. Документальное оформление операций

по движению материалов.......................58

2.3. Складской учет материалов и отчетность

материально ответственных лиц................66

2.4. Синтетический и аналитический учет

материалов...................................69

3

2.5. Учет расчетов с бюджетом

по налогу на добавленную стоимость (НДС)

по материалам .............................

Вопросы для самопроверки......................

Глава III. Учет затрат труда и его оплаты..........

3.1. Сущность, основы организации

и задачи учета оплаты труда...................

3.2. Виды, формы и системы оплаты труда.......

3.3. Оперативный учет численности работников

предприятия и их рабочего времени.............

3.4. Расчет заработной платы и порядок составления

расчетных и платежных ведомостей..............

3.5. Удержания из заработной платы............11

3.6. Синтетический и аналитический учет

оплаты труда..................................1:

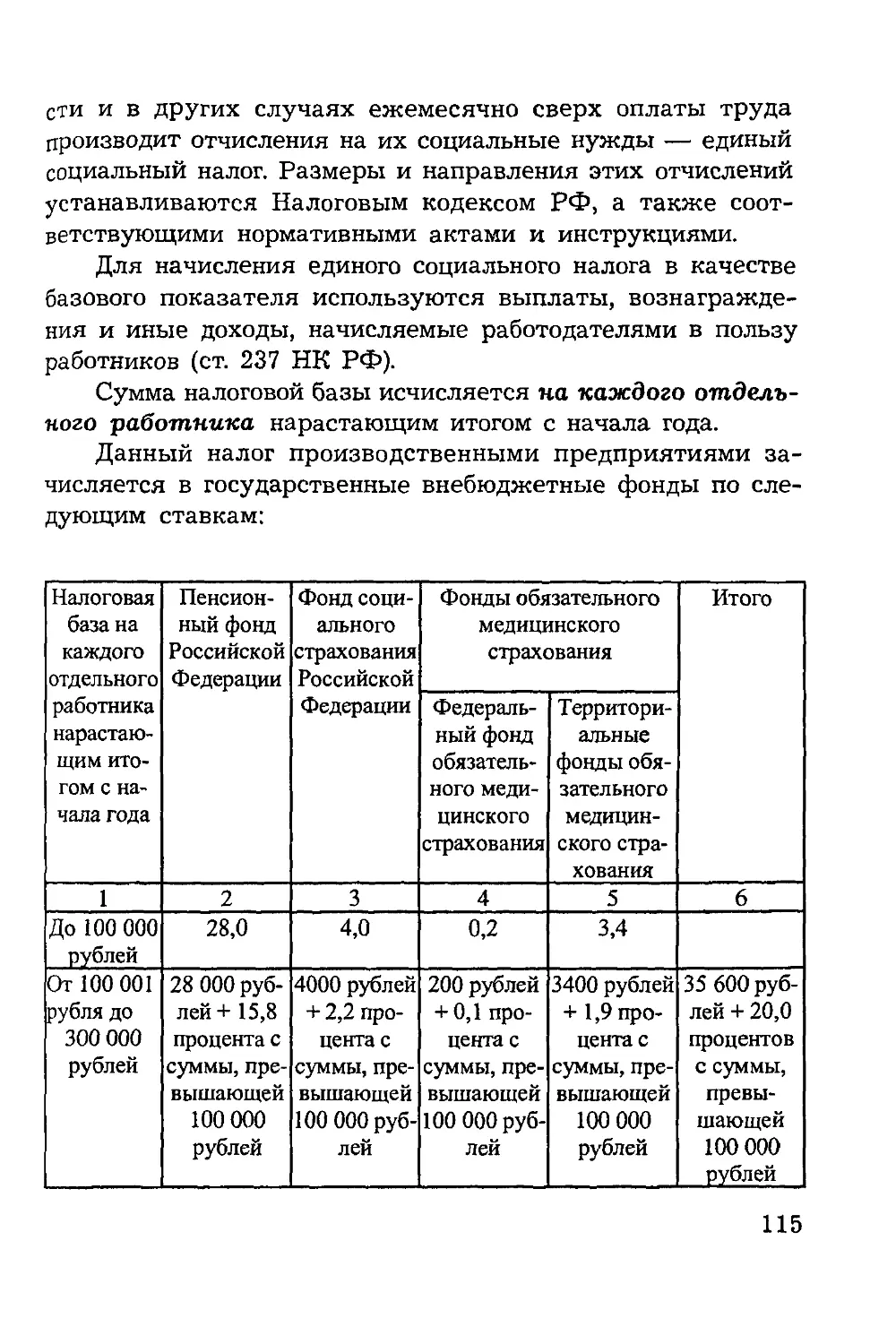

3.7. Учет расчетов по социальному страхованию

и обеспечению.................................1 ]

Вопросы для самопроверки....................1 ]

Глава IV. Учет затрат на производство

продукции (работ, услуг)..........................11

4.1. Основные принципы и задачи учета затрат

на производство..............................11

42. Учет затрат по центрам ответственности....12

4.3. Методы учета затрат на производство.....13

4.4. Учет материальных затрат...............14!

4.5. Учет затрат на оплату труда

и его социальную защиту.....................15;

4

4.6. Учет расходов на подготовку

и освоение производства......................154

4.7. Учет расходов на обслуживание производства

и управление.................................155

4.8. Учет производственных потерь...........160

4.9. Учет и оценка незавершенного производства.... 163

4.10. Учет полуфабрикатов собственного

производства.................................165

4.11. Учет затрат вспомогательных производств.169

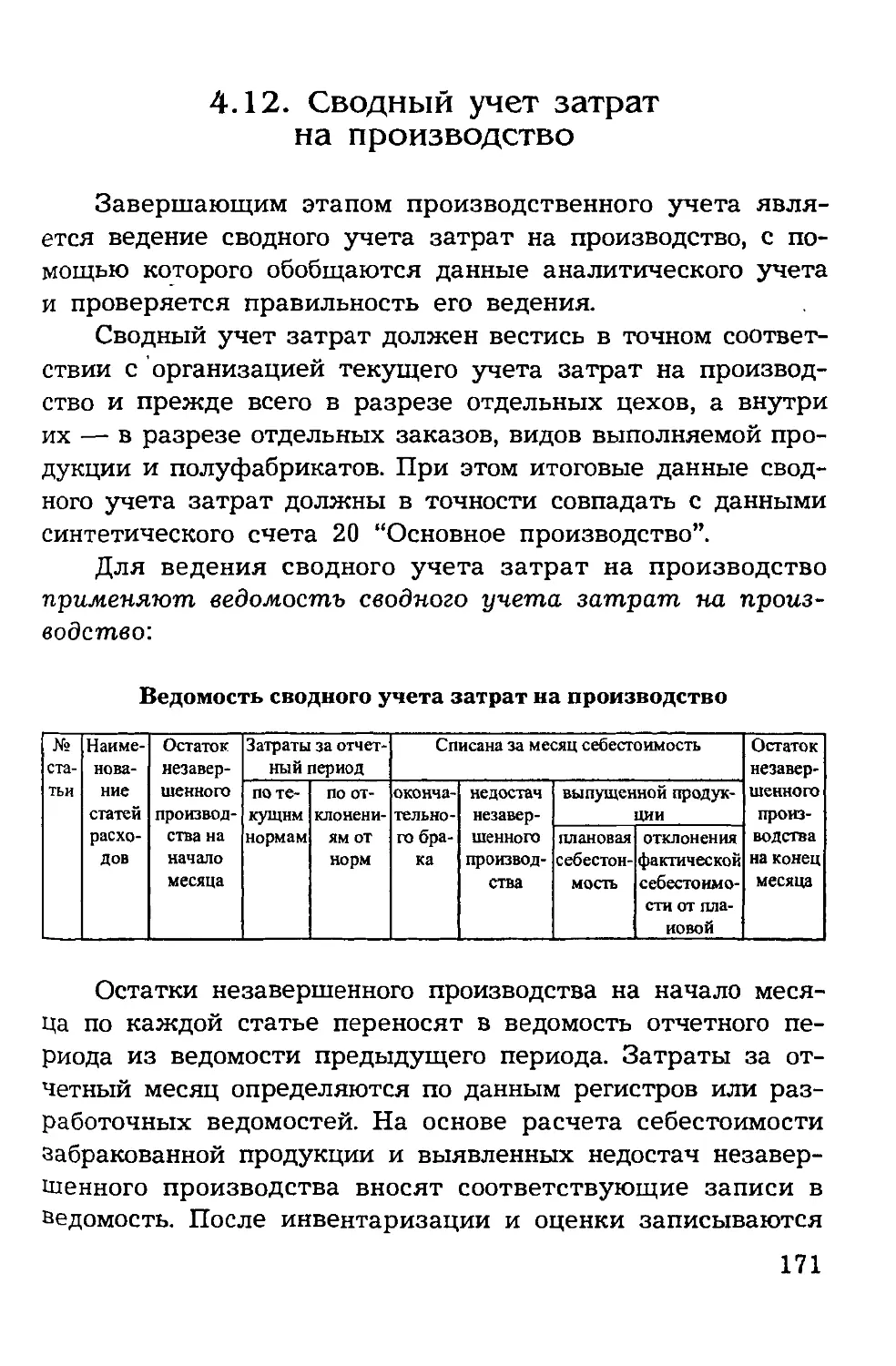

4.12. Сводный учет затрат на производство...171

Вопро сы для самопроверки...................173

Глава V. Основы калькулирования

себестоимости продукции..........................175

5.1. Сущность, основные принципы

и задачи калькулирования.....................175

5.2. Объекты калькулирования

себестоимости продукции......................177

5.4. Способы калькулирования себестоимости

продукции (работ, услуг).....................179

5;5. Виды калькуляций.......................181

Вопросы для самопроверки....................183

Глава VI. Особенности учета затрат

и калькулирования себестоимости продукции

в отдельных отраслях и производствах.............184

6.1. Особенности учета затрат и калькулирования

себестоимости продукции на хлебопекарных

предприятиях.................................184

5

6.2. Особенности учета затрат

и калькулирования себестоимости продукции

на кондитерских предприятиях.............198

6.3. Особенности учета затрат

и калькулирования себестоимости продукции

на консервных предприятиях...............205

6.4. Особенности учета затрат

и калькулирования себестоимости продукции

в колбасном производстве.................213

6.5. Особенности учета затрат

и калькулирования себестоимости продукции

на предприятиях по выпуску пивоваренной

продукции и безалкогольных напитков......221

6.6. Особенности учета затрат

и калькулирования себестоимости продукции

на швейных предприятиях..................232

6.7. Особенности учета затрат

и калькулирования себестоимости продукции

в туристических организациях.............243

Глава VII. Учет готовой продукции................252

7.1. Готовая продукция и ее оценка..........252

7.2. Документальное оформление операций

по движению готовой продукции...............256

7.3. Складской учет готовой продукции

и отчетность материально

ответственных лиц........................260

7.4. Учет выпуска готовой продукции.........263

7.5. Учет реализации готовой продукции......268

7.6. Учет коммерческих расходов.............275

6

7.7. Учет финансовых результатов

от реализации продукции...................278

Вопросы для самопроверки..................282

Глава VIII. Учет финансовых результатов........283

8.1. Характеристика и порядок формирования

финансовых результатов....................283

8.2. Учет прибылей и убытков..............294

8.3. Учет прочих доходов и расходов.......294

8.4. Учет распределения прибыли...........309

Вопросы для самопроверки..................311

Глава IX. Анализ взаимосвязи

“затраты—объем—прибыль”........................312

9.1. Сущность, роль и значение анализа

взаимосвязи “затраты—объем—прибыль”........312

9.2. Использование величины и нормы

маржинального дохода в анализе

взаимосвязи “затраты—объем—прибыль”........316

9.3. Методы определения безубыточности

производства..............................322

9.4. Маржинальный запас прочности.........329

9.5. Производственный леверидж............330

Вопросы для саопроверки...................336

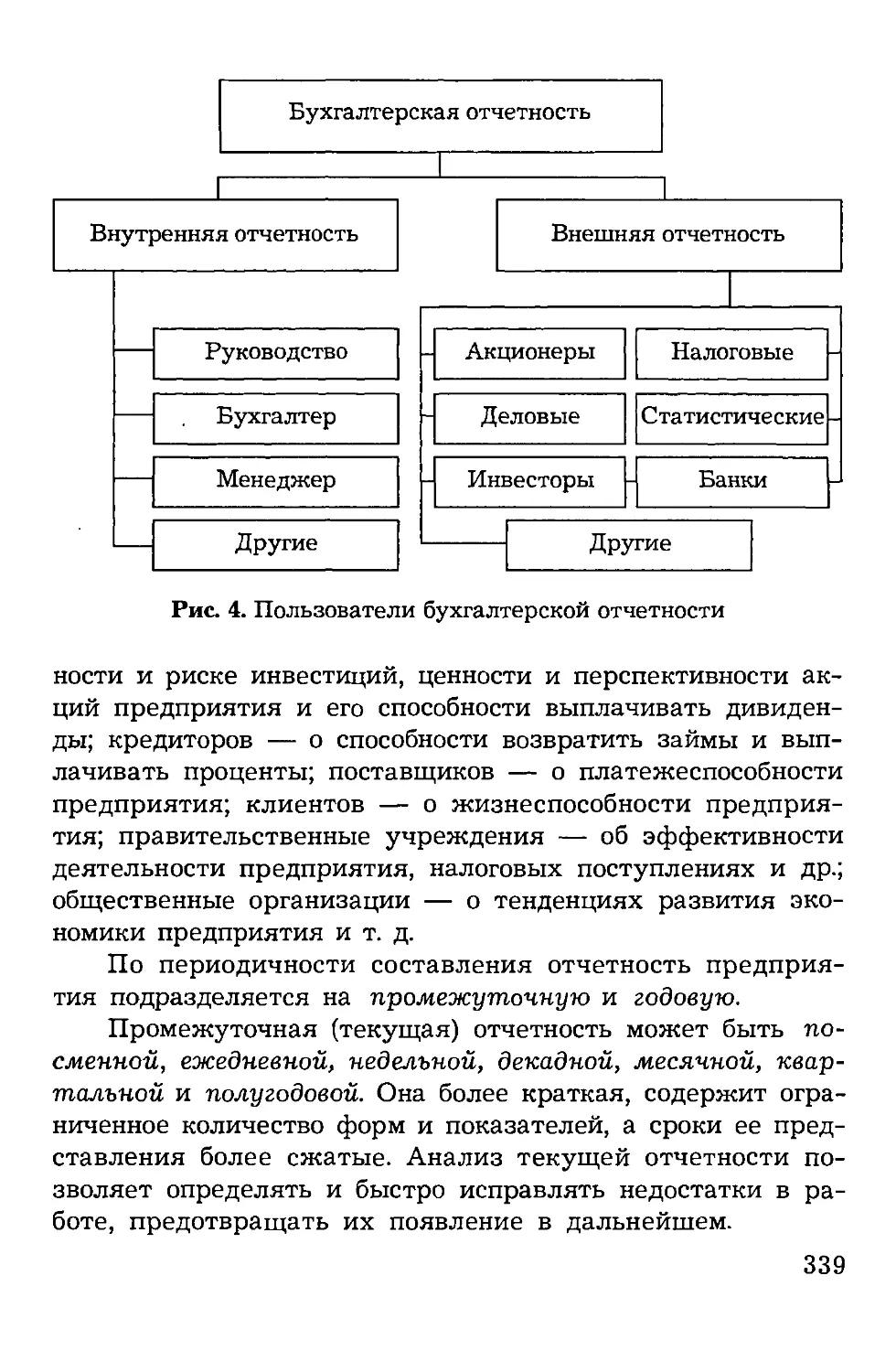

Глава X. Бухгалтерская отчетность..............337

10.1. Отчетность и ее виды................337

10.2. Основные требования, предъявляемые

к бухгалтерской отчетности................340

7

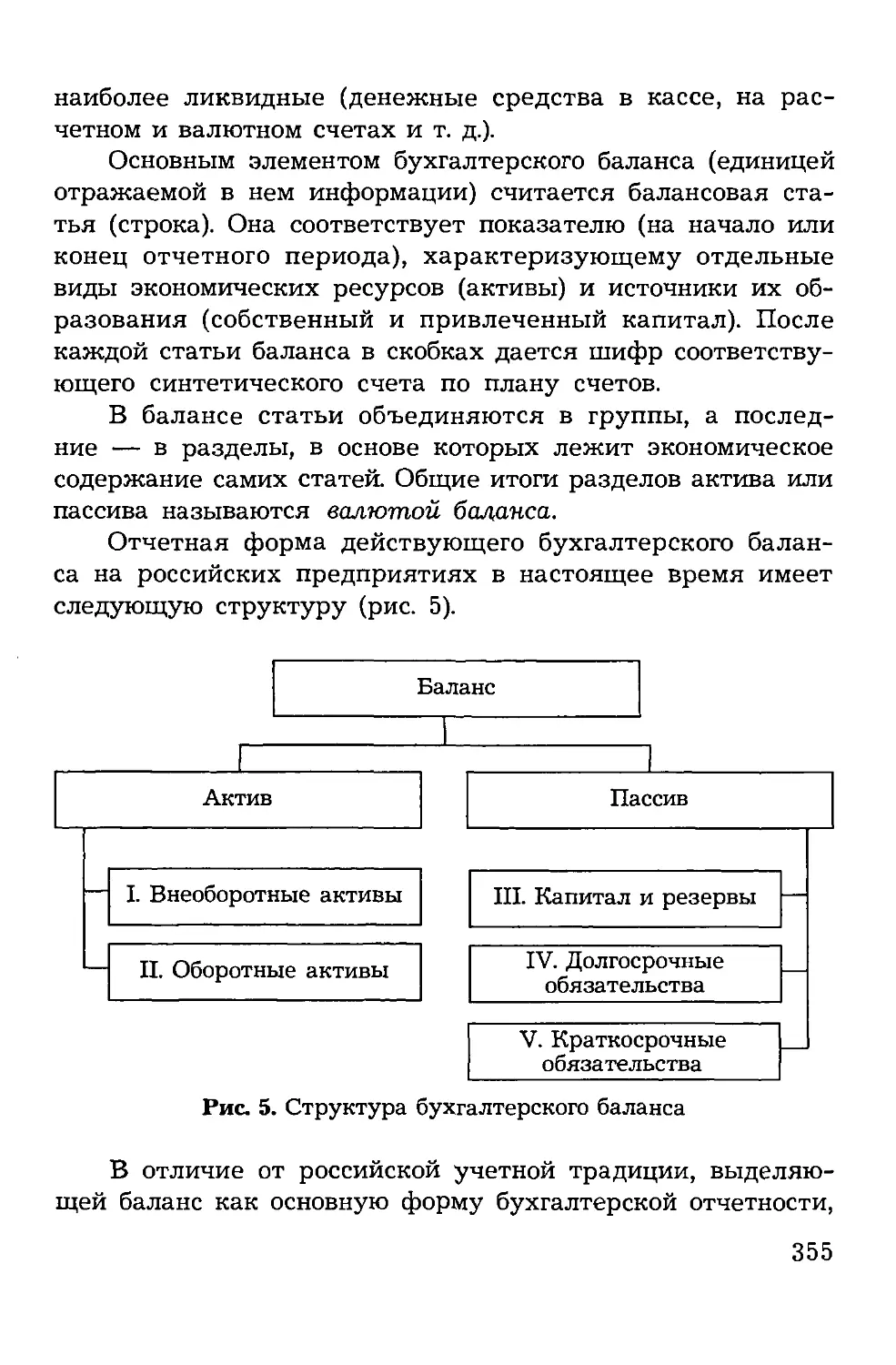

10.3. Состав и содержание

бухгалтерской отчетности....................343

10.4. Порядок составления, представления

и утверждения бухгалтерской отчетности.......358

10.5. Сводная бухгалтерская отчетность......362

Вопросы для самопроверки....................364

Литература.......................................365

Введение

Переход экономики страны на рыночные отношения тре-

бует эффективного ведения хозяйства, активного и после-

довательного внедрения достижений информационных тех-

нологий, всего нового и прогрессивного. В этих условиях

неизмеримо возрастает роль бухгалтерского учета, посколь-

ку требуется не только соизмерять произведенные затра-

ты с полученными доходами, но и вести активный поиск

эффективного использования каждого вложенного рубля в

производственную, коммерческую и финансовую деятель-

ность предприятий и организаций.

Современный бухгалтерский учет занимает одно из глав-

ных мест в системе управления предприятием. Он должен

отвечать требованиям международных стандартов, удовлет-

ворять потребностям внешних и внутренних пользователей

информации, выявлять резервы повышения эффективнос-

ти производства и быть “языком бизнеса”. В этих условиях

возрастает роль специалистов бухгалтерской службы и по-

вышаются требования к их подготовке. Специалист по бух-

галтерскому учету должен способствовать эффективному

ведению хозяйства, уметь быстро и безошибочно ориенти-

роваться в различных хозяйственных ситуациях и предуга-

дывать тенденции их развития.

Учебник адресован студентам экономических вузов и

факультетов, обучающимся по специальности “Бухгалтер-

ский учет и статистика”. В нем изложены вопросы органи-

зации бухгалтерского учета на производственных предпри-

ятиях, основные принципы и задачи учета, исходя из тех-

нологии и организации производства, степени специализа-

ции, структуры управления и других факторов. Много вни-

9

мания уделено учету материальных и трудовых затрат,

методам и способам калькулирования себестоимости про-

дукции. При этом калькулирование себестоимости продук-

ции рассмотрено на условных примерах массового произ-

водства.

Значительное место отведено проблемам организации

учета выпуска и реализации готовой продукции на произ-

водственных предприятиях. При этом рассмотрены различ-

ные варианты учета и реализации готовой продукции.

Кроме того, отдельные главы посвящены проблемам

определения и учета финансовых результатов, а также

методике анализа соотношения “затраты — объем — при-

быль” и бухгалтерской отчетности.

Каждая глава учебника завершается вопросами для са-

мопроверки.

Во второе издание учебника внесены изменения и до-

полнения, связанные с выходом нового плана счетов бух-

галтерского учета, новых нормативных актов и инструк-

тивных материалов.

Глава I. Организация бухгалтерского

учета на производственных

предприятиях

1.1. Бухгалтерский учет

как составная часть

информационной системы предприятия

В повседневной хозяйственной деятельности предпри-

ятие использует множество оперативной информации, ко-

торая представляет собой “исходный материал” для приня-

тия соответствующих управленческих решений.

Информационная система предприятия состоит из вза-

имосвязанных подсистем (конструкторской, технологичес-

кой, экономической и др.). Наибольшее значение для уп-

равления имеет экономическая информация. Она подразде-

ляется на следующие виды: плановая, нормативная, учет-

ная и прочая (материалы ревизий или аудиторских прове-

рок, объяснительных и докладных записок, деловая пере-

писка с другими организациями и т. п.).

В совокупности экономической информации наибольший

удельный вес занимает учетная, базирующаяся в основном

на данных бухгалтерского учета. Учетную систему пред-

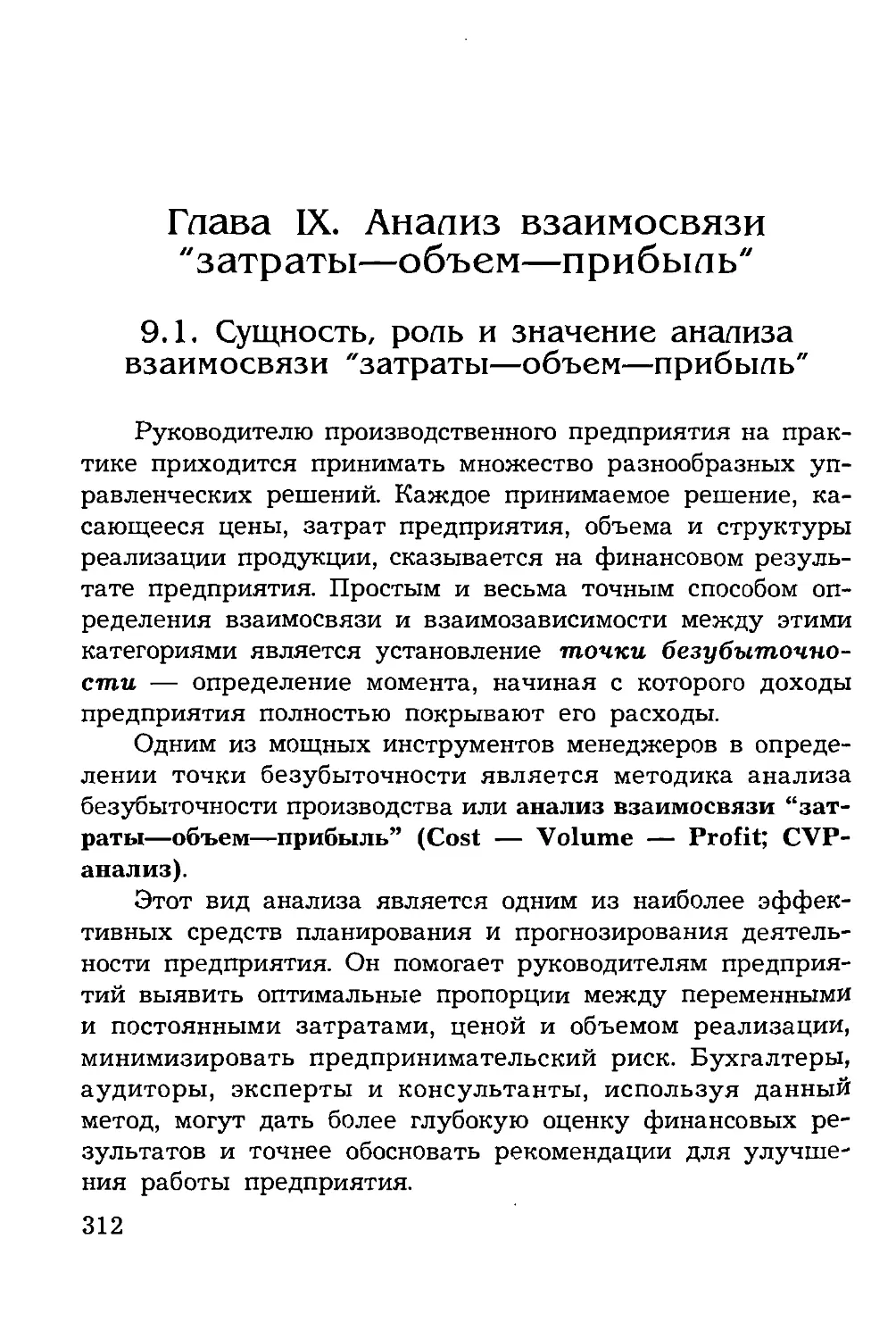

приятия можно представить в виде схемы (рис. 1).

На долю бухгалтерской информации приходится свы-

ше 70% общего объема экономической информации. Имен-

но бухгалтерский учет фиксирует и накапливает всесто-

роннюю синтетическую (обобщающую) и аналитическую

(детализированную) информацию о состоянии и движении

имущества предприятия, источниках его образования, хо-

11

Учетная система предприятия

Рис. 1. Учетная система предприятия

зяйственных процессах, конечных результатах финансовой

и производственно-хозяйственной деятельности.

Бухгалтерская информация широко используется в

оперативно-техническом и статистическом учете, а также

в налогообложении, планировании, прогнозировании, вы-

работке тактики и стратегии деятельности предприятия.

К бухгалтерской информации, которая в любых усло-

виях должна быть объективной, достоверной, своевремен-

ной и оперативной, на современном этапе становления ры-

ночной экономики предъявляются высокие требования. Она

должна быть качественной, эффективной, удовлетворять

потребности внешних и внутренних пользователей, т. е. со-

держать минимальное количество показателей, удовлет-

воряя при этом максимальное число пользователей на раз-

ных уровнях управления. Кроме того, бухгалтерская ин-

формация должна формироваться с наименьшими затрата-

ми труда и времени. Очевидно, что для выполнения всех

перечисленных требований необходимо использовать раз-

личные методы сбора, обработки и учета информации. В

экономически развитых странах эта проблема решена бла-

годаря делению всей системы бухгалтерского учета на фи-

нансовый и управленческий учет.

Финансовый учет охватывает информацию, которая

используется не только для внутреннего управления, но и

сообщается контрагентам (внешним пользователям).

12

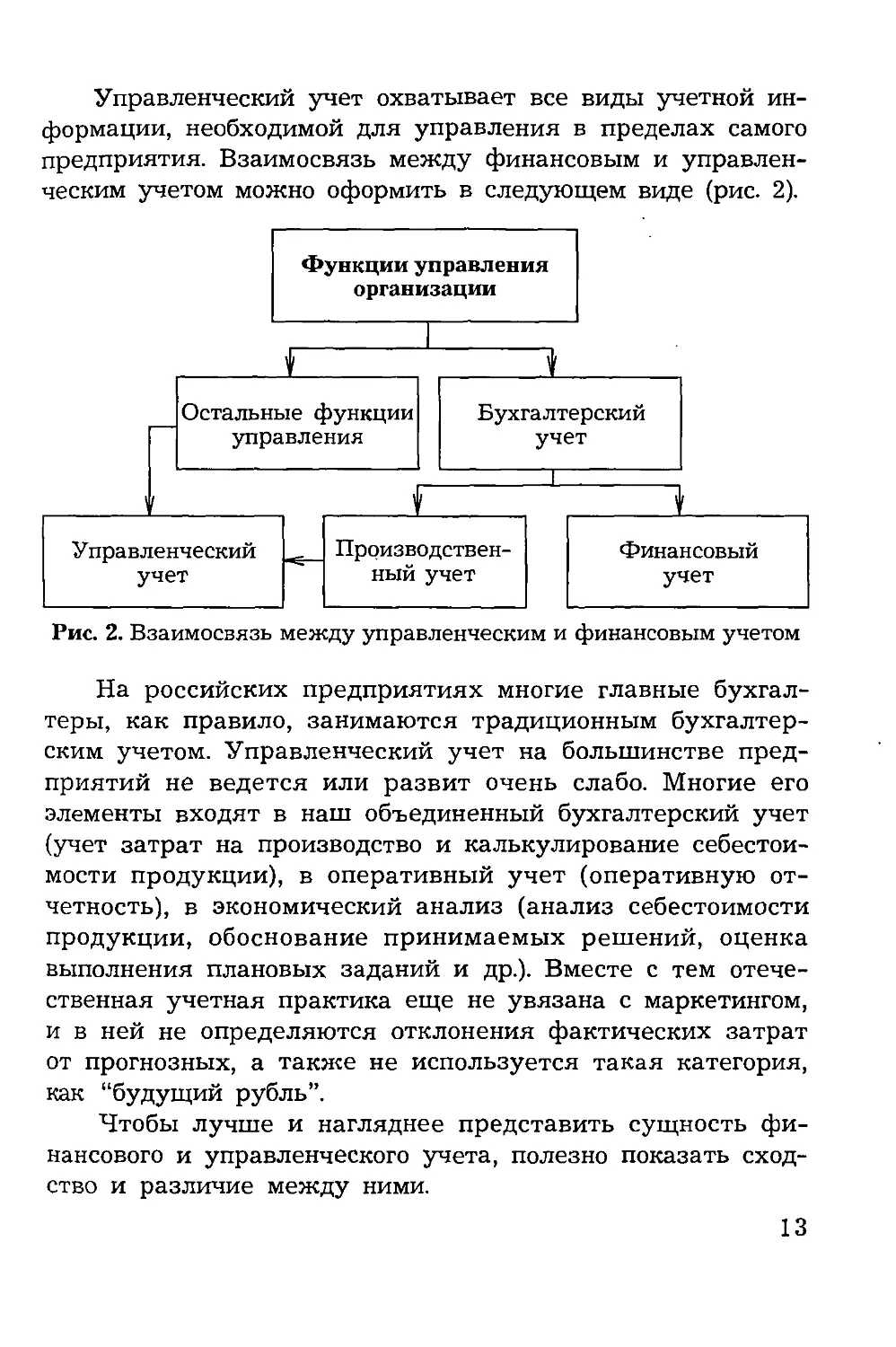

Управленческий учет охватывает все виды учетной ин-

формации, необходимой для управления в пределах самого

предприятия. Взаимосвязь между финансовым и управлен-

ческим учетом можно оформить в следующем виде (рис. 2).

Рис. 2. Взаимосвязь между управленческим и финансовым учетом

На российских предприятиях многие главные бухгал-

теры, как правило, занимаются традиционным бухгалтер-

ским учетом. Управленческий учет на большинстве пред-

приятий не ведется или развит очень слабо. Многие его

элементы входят в наш объединенный бухгалтерский учет

(учет затрат на производство и калькулирование себестои-

мости продукции), в оперативный учет (оперативную от-

четность), в экономический анализ (анализ себестоимости

продукции, обоснование принимаемых решений, оценка

выполнения плановых заданий и др.). Вместе с тем отече-

ственная учетная практика еще не увязана с маркетингом,

и в ней не определяются отклонения фактических затрат

от прогнозных, а также не используется такая категория,

как “будущий рубль”.

Чтобы лучше и нагляднее представить сущность фи-

нансового и управленческого учета, полезно показать сход-

ство и различие между ними.

13

Между управленческим и финансовым учетом много

общего, поскольку оба они используют информацию учет-

ной системы предприятия. Одним из разделов этой системы

является производственный учет, в котором накапливают-

ся данные по затратам и доходам, необходимые как в фи-

нансовом, так и в управленческом учете. Однако эти два

вида учета существенно отличаются друг от друга.

Рассмотрим наиболее важные различия.

1. Цепь учета

Цель финансового учета — предоставление данных,

необходимых для составления финансовой отчетности (фи-

нансовых документов) предприятия, которая предназначе-

на как для собственной администрации, так и для внешних

пользователей. Для того, чтобы внешние пользователи,

инвесторы и кредиторы могли дать объективную оценку

финансового положения предприятия — его платежеспо-

собности, кредитоспособности, оценить степень рентабель-

ности инвестиций в данное предприятие — финансовый учет

необходимо вести в соответствии с четко определенными

требованиями и стандартами.

Управленческий учет отражает основную систему ком-

муникаций внутри предприятия. Его цель — обеспечить со-

ответствующей информацией менеджеров, ответственных

за достижение конкретных производственных показателей.

Управленческий учет обеспечивает сбор и обработку ин-

формации для планирования, управления и контроля в рам-

ках данной организации.

2. Основные пользователи информации

Финансовый учет иногда называют внешним учетом —

пользователи финансовых отчетов традиционно находятся

вне предприятия. Его результаты, как правило, публику-

ются, причем отчеты содержат не только финансовую ин-

формацию, но и материалы рекламного характера, демон-

стрирующие успехи предприятий, их новые продукты. Эта

14

информация необходима как фискальным государственным

органам, так и акционерам компаний, держателям облига-

ций и других ценных бумаг, потенциальным инвесторам.

Управленческий учет можно назвать внутренним уче-

том. Его результаты используются только управленческим

персоналом предприятия. Это своего рода “кухня” пред-

приятия, где готовятся материалы для менеджеров.

3. Источники информации

Для финансового учета источниками информации слу-

жат только данные учетной системы предприятия, кото-

рая накапливает финансовую информацию, а также эле-

менты системы налогообложения.

Для управленческого учета источниками информации,

кроме данных учетной системы предприятия, служат све-

дения о нормах расхода материальных ресурсов, техноло-

гических отходов, исследования о ситуации на рынке, от-

четы о проведении научно-исследовательских работ, воз-

можности использования их результатов в соответствую-

щих условиях производства, размеры штрафных санкций

при невыполнении сторонами пунктов хозяйственных дого-

воров и др.

4. Обязательства ведения учета

Финансовый учет — это учет официальный, его веде-

ние обязательно для всех без исключения предприятий и

организаций. Документы финансовой отчетности представля-

ются в органы налоговой инспекции, являются объектами

аудиторской проверки, могут и должны быть опубликованы.

Управленческий учет — это учет конфиденциальный.

Необходимость его ведения решает руководство самого

предприятия. Никакие посторонние органы или организа-

ции не имеют права указывать, что надо или не надо де-

лать. Поэтому нет смысла в сборе и обработке информа-

ции, ценность которой для управления — ниже затрат на

ее получение.

15

5. Правила ведения учета

Ведение финансового учета четко регламентировано.

Оно регулируется не только государственными норматив-

ными актами, но и международными стандартами.

Нормы и правила ведения управленческого учета уста-

навливаются самим предприятием. Управленческий аппа-

рат организации может следовать любым внутренним пра-

вилам учета в зависимости от полезности этих правил.

6. Принципы учета

Финансовый учет базируется на общепринятых прин-

ципах: двойной записи, обособленности предприятия, срав-

нимости данных и др.

Этими принципами руководствуются как сами бухгал-

теры, так и контролирующие органы.

Управленческий учет общепринятых принципов не име-

ет, главное — простота и удобство использования.

7. Основные объекты учета

Объектом финансового учета является деятельность

предприятия в целом. Крупным предприятиям с многоот-

раслевой деятельностью необходимо отражать выручку и

доход по каждой отрасли, т. е. по большим сегментам пред-

приятия.

Объектом управленческого учета в основном является

деятельность структурных подразделений предприятия:

отделов, цехов, участков, рабочих мест. Объектом учета

может выступать также отдельная управленческая задача

или область деятельности.

8. Базисная структура учета

Финансовый учет строится на следующем базисном ра-

венстве:

Активы — Собственный капитал + Внешние обязательства.

16

В управленческом учете структура информации зави-

сит от запросов ее пользователей. Любая система управ-

ленческого учета оперирует, прежде всего, такими кате-

гориями как затраты, доходы и активы и применяет свой

набор базисных установок. Основной аргумент в примении

этих структур — полезность передаваемой информации.

9. Формы представления информации

Финансовая информация представляется в органы на-

логовой инспекции по формам, утвержденным правитель-

ственными органами. Они едины для всех предприятий, не-

зависимо от их организационно-правовой формы.

Результаты управленческого учета могут быть пред-

ставлены в произвольной форме — обязательных форм или

бланков не существует.

10. Степень открытости информации

Информация финансового учета является открытой для

еепользователей и для них не представляет коомерческую

тайну. Она носит публичный характер и в ряде случае за-

веряется независимыми аудиторами.

В отличие от финансового, управленческий учет

субъективен и кинфиденциален. Формирование показате-

лей производственно-хозяйственной деятельности предпри-

ятия в управленческом учете является его коммерческой

тайной, секретом.

11. Методы и способы отражения

учетной информации

Финансовый учет охватывает информацию о денеж-

ных процессах. Финансовая отчетность предприятия вклю-

чает конечные остатки по всем счетам Главной книги. При

регистрации и отражении информации финансовый учет

опирается только на собственные методы и способы: доку-

ментация, инвентаризация, оценка, калькуляция, бухгал-

терские счета, двойная запись и т. д.

17

При регистрации управленческой информации пользу-

ются методами и способами как финансового учета, так и

математики, статистики, экономического анализа. В управ-

ленческом учете может использоваться любая система,

удобная для сбора и анализа информации.

12. Измерители учетной информации

Для обобщения хозяйственных процессов в финансовом

учете применяются универсальные денежные измерители;

они выражаются в национальной валюте.

В управленческом учете пользуются всеми видами из-

мерителей: натуральными, трудовыми, денежными. В ка-

честве денежного измерителя может использоваться ва-

люта любой страны.

13. Периодичность составления отчетов

Для финансовой отчетности устанавливают строго

определенные сроки. Она составляется и представляется по

окончании каждого квартала и за год.

В управленческом учете отчеты могут составляться

ежедневно, еженедельно, ежемесячно, ежеквартально и

ежегодно. Срок представления таких отчетов устанавлива-

ется непосредственно руководством предприятия, строгой

периодичности здесь нет. Главное, чтобы отчет был полезен

пользователю и получен им в нужное время.

14. Временной ракурс информации

Финансовый учет отражает финансовую историю пред-

приятия. В нем хозяйственные операции регистрируются

на основе документов, подтверждающих совершение опе-

рации, т. е. этот вид учета отражает уже происшедшие

факты хозяйственной жизни предприятия.

С помощью управленческого учета вырабатывают ре-

комендации на будущее на основе анализа происшедших

явлений.

18

Финансовый учет показывает, “как это было”, а уп-

равленческий — “как это должно быть”. Вот почему управ-

ленческий учет иногда называют прогнозным учетом.

15. Степень точности и надежности информации

Финансовая информация отражает операции, которые

уже завершены, поэтому она носит объективный характер

и поддается аудиторской проверке.

Управленческий учет в большей мере имеет дело с

операциями, относящимися к будущему времени, поэтому

информация в управленческом учете может иметь вероят-

ностный и субъективный характер.

Вопросы организации финансового и управленческого

учета на предприятиях в настоящее время, в связи с пере-

ходом на международные стандарты, выходят.на первый

план. От четкого представления о сущности этих подсис-

тем, их целях, функциях и задачах во многом зависит ус-

пех экономической работы любого предприятия.

16. Способы группировки затрат

В финансовом учете затраты группируются по эконо-

мическим элементам, а доходы — в целом по предприятию

и видам (сегментам) деятельности. Перечень затрат регла-

ментируется в централизованном порядке правительствен-

ными решениями. Такая группировка позволяет получать

информацию о затратах в целом по предприятию за опре-

деленный период времени безотносительно к их целевому

назначению.

В управленческом учете затраты группируются по ста-

тьям калькуляции, а доходы — в разрезе структурных под-

разделений и видов продукции, работ, услуг. Их перечень

разрабатывается и устанавливается самим предприятием.

Такая группировка позволяет получать информацию о зат-

ратах как по отдельным структурным подразделениям, так

по видам вырабатываемых изделий.

19

17. Степень ответственности

За неправильное ведение финансового учета руково-

дители предприятий, несут как уголовную, так и админис-

тративную ответственность.

Работники, занятые в сфере управленческого учета

несут дисциплинарную ответственность, и то не за какие-

либо искаженные данные управленческого учета, а за оп-

ределнные проступки.

1.2. Общие принципы

и задачи бухгалтерского учета

Эффективность хозяйствования производственных пред-

приятий во многом зависит от правильной организации бух-

галтерского учета. Важнейшие объекты бухгалтерского

учета на производственных предприятиях — основные про-

изводственные фонды, оборотные средства, объем выпуска

продукции, затраты на производство, финансовые резуль-

таты и т. д. Правильное отражение этих объектов учета в

их движении и развитии имеет большое значение для при-

нятия эффективных управленческих решений.

Основные задачи бухгалтерского учета на производ-

ственных предприятиях:

♦ формирование полной, качественной и достоверной

информации о хозяйственных процессах и результатах де-

ятельности для принятия эффективных управленческих

решений;

♦ обеспечение контроля за наличием и движением иму-

щества, использованием материальных, трудовых и финан-

совых ресурсов в соответствии с утвержденными нормами,

нормативами и сметами;

♦ выявление и максимальное использование внутрен-

них резервов повышения эффективности производственно-

хозяйственной деятельности и др.

20

Бухгалтерский учет на производственных предприятиях

организуется в соответствии с законом о бухгалтерском уче-

те в Российской Федерации (РФ), положениями и общеме-

тодологическими указаниями Министерства финансов РФ,

ведомственными указаниями, инструкциями и письмами.

Для правильной организации бухгалтерского учета ис-

пользуется нормативно-справочная литература: сборники

нормативных документов по бухгалтерскому учету, инст-

рукции, положения, справочники, специальные журналы.

На производственных предприятиях, выделенных на

самостоятельные балансы, бухгалтерский учет ведется в

центральных бухгалтериях этих предприятий, возглавля-

емых главными бухгалтерами, а на предприятиях, не вы-

деленных на самостоятельные балансы, учет производствен-

но-хозяйственной деятельности ведется бухгалтерской

службой потребительского общества или тех предприятий,

в ведении которых они находятся.

Общие принципы организации бухгалтерского учета на

производственных предприятиях:

♦ обеспечение сопоставимости учетной информации с

плановыми показателями по методам исчисления;

♦ динамичность бухгалтерского учета путем создания

эффективной структуры учетного аппарата, которая смо-

жет обеспечить рациональное разделение и взаимосвязь

функций между бухгалтерией, экономическими службами

и производственными подразделениями предприятия;

♦ использование общих принципов управления, вклю-

чая системный подход, экономико-математические методы

и модели;

♦ применение средств вычислительной техники и ЭВМ

для организации бухгалтерского учета при соблюдении сле-

дующих условий: единство информационной базы всех ви-

дов бухгалтерского учета, планирования и анализа хозяй-

ственной деятельности; исключение параллелизма, дубли-

рования одних и тех же операций; специализация работ-

ников учета на определенных участках.

21

При ведении бухгалтерского учета производственным

предприятием должны быть обеспечены:

♦ соблюдение в течение отчетного года принятой учет-

ной политики;

♦ полнота отражения в учете за отчетный период (ме-

сяц, квартал, год) имущества и всех хозяйственных опера-

ций, осуществляемых в отчетном периоде;

♦ тождество данных аналитического учета оборотам и

остаткам по счетам синтетического учета;

♦ разделение затрат предприятия на текущие затра-

ты производства и капитальные затраты;

♦ распределение расходов и доходов по периодам и др.

1.3. Виды производства и их влияние

на организацию бухгалтерского учета

Организация бухгалтерского учета на предприятиях в

основном зависит от технологии и организации производ-

ства, характера выпускаемой продукции, структуры уп-

равления и других факторов, которые предопределяют про-

цессы документального оформления хозяйственных опера-

ций, их систематизацию, обобщение и отражение, веде-

ние синтетического и аналитического учета, разграниче-

ние и распределение затрат между незавершенным произ-

водством и готовой продукцией и т. д.

В зависимости от характера технологического процес-

са все производства в самом общем виде можно разделить

на добывающие и обрабатывающие.

К добывающим относятся производства, в которых осу-

ществляется извлечение природного сырья путем добычи

его из недр земли. В таких производствах отсутствуют зат-

раты сырья и основных материалов на получаемый про-

дукт. Для большинства добывающих отраслей характерны

относительная непродолжительность производства, один

передел, отсутствие промежуточного продукта — полу-

22

фабрикатов собственного производства, поэтому в них нет

незавершенного производства или оно незначительно. В этих

отраслях добывается относительно простая продукция и в

большом количестве. Особенности добывающих производств

предопределяют аналитический учет затрат и калькулиро-

вания себестоимости продукции. Так, производственные зат-

раты учитываются по переделу в целом с подразделением

в аналитическом учете по цехам, производственным учас-

ткам, а в необходимых случаях также и по видам выпол-

ненных работ. Все затраты отчетного периода по установ-

ленным статьям полностью и непосредственно относятся на

количество добытой однородной продукции, образуя ее се-

бестоимость.

Обрабатывающие отрасли превращают промышленное

и сельскохозяйственное сырье в готовую продукцию или

полуфабрикаты. В этих производствах изготовляется отно-

сительно сложная продукция. В них, как правило, всегда

есть незавершенное производство.

Предприятия обрабатывающих отраслей перерабаты-

вают сырье и материалы путем их химической или меха-

нической обработки.

К первому виду обработки сырья относятся производ-

ства, в которых готовый продукт получается путем после-

довательной обработки исходного сырья на отдельных, тех-

нологически прерывных стадиях, фазах или переделах,

например, производство пива, консервов и др. На таких

производствах учет затрат ведется не только по процессу

в целом, но и по отдельным технологическим переделам

(фазам), а внутри них — по видам изготовляемых продук-

тов. Соответственно, возникает необходимость исчисления

себестоимости и конечного готового продукта и полуфаб-

рикатов — продукции того или иного передела, например,

в пивоварении — солода и пива.

Ко второму виду обработки сырья относятся производ-

ства, в которых готовый продукт получается путем меха-

нической сборки заранее изготовленных отдельных дета-

23

лей, узлов и других сборочных соединений. Примерами та-

кого вида производств может служить производство тор-

гово-технологического оборудования, швейных изделий,

обуви, различных приборов и аппаратов и т. д. Для таких

видов производств характерны сложность технологическо-

го процесса, большая номенклатура используемых компо-

нентов и другие особенности, которые сказываются на по-

строении производственного учета, выборе объектов каль-

кулирования себестоимости и способов ее исчисления.

Под организацией производства следует понимать оп-

ределенную организацию труда, расстановку рабочих и обо-

рудования, движение материалов и полуфабрикатов, вза-

имную увязку работы на отдельных участках производства

и операциях.

Различают поточную организацию производства и не-

поточную, или групповую, которые влияют на построение

производственного учета.

Поточная организация производства является наибо-

лее совершенной. При такой организации все оборудование

и рабочие места установлены по ходу в виде технологичес-

ких линий, причем на каждой поточной линии выполняется

полный цикл операций, связанных с обработкой деталей

или изготовлением той или иной продукции. Поэтому на

каждой поточной линии процесс обработки завершается

выпуском деталей или готовой продукции.

При поточной организации основные затраты (расход

материалов, амортизация оборудования, расход энергии,

расходы на оплату труда и др.) можно учитывать по каж-

дой поточной и автоматической линии в зависимости от кон-

кретных особенностей производства.

На конвейерных поточных линиях с установленным рег-

ламентированным ритмом работы процесс производства ста-

билен, и это упрощает распределение затрат между гото-

вой продукцией и незавершенным производством: все зат-

раты отчетного периода относят на выпуск готовой продук-

ции.

24

При непоточной организации производства, как пра-

вило, применяется групповая расстановка оборудования.

При этом каждая группа оборудования выполняет одну или

несколько операций, не имеющих законченного характера.

Поэтому обрабатываемые детали, по необходимости, пе-

редаются от одной группы оборудования к другой, а неред-

ко несколько раз возвращаются к одной и той же группе

оборудования, что ведет к значительному увеличению дли-

тельности производственного цикла и межоперационных

заделов незавершенного производства.

В зависимости от роли, которую играет производство

в выполнении программы выпуска продукции, его делят на

основное и вспомогательное.

К основным относятся производства, изготавливающие

профильную продукцию, для выпуска которой и создано

данное предприятие. Продукция основных производств пред-

назначается для реализации на сторону, и потому они име-

ют решающее значение для экономики предприятия. К ос-

новному производству, например, в хлебопекарной промыш-

ленности относят выпечку хлеба, в консервной — изготов-

ление консервов, в пивоваренной — пива и т. д.

Вспомогательные производства обеспечивают нормаль-

ную работу основных производств, предоставляя им опре-

деленного вида услуги или выполняя работы. Так, во вспо-

могательных производствах для нужд основных производств

могут, например, вырабатываться приспособления, моде-

ли, электроэнергия, сжатый воздух, холод, пар, осуще-

ствляться ремонт оборудования, изготовление тары и т. п.

Деление производства на основное и вспомогательное

позволяет раздельно осуществлять учет затрат на отдель-

ных счетах: счет 20 “Основное производство” и счет 23

“Вспомогательные производства”.

На предприятиях могут быть также непромышленные

производства и хозяйства (жилищно-коммунальное хозяй-

ство, детские сады, ясли и т. д.). Но они не подпадают под

классификацию производств, поскольку непосредственно не

25

связаны с изготовлением продукции основного производства.

Учет затрат таких предприятий ведется на счете 29 “Об-

служивающие производства и хозяйства”.

В зависимости от структуры и организации управления

производством существуют предприятия с цеховой и бес-

цеховой структурой управления.

Каждое производство или его отдельная часть (ста-

дия, передел), выделенная организационно, именуется це-

хом. В соответствии с разделением промышленного произ-

водства на основное и вспомогательное различают цехи ос-

новного и вспомогательного производств.

Цех является основной структурной единицей промыш-

ленного предприятия, обособленной в административном (а

нередко и в территориальном) отношении.

Цеховая и бесцеховая структура управления производ-

ством оказывает влияние на построение аналитического

сводного учета производственных затрат. Так, при наличии

на предприятии предметно-замкнутых цехов создаются пред-

посылки для применения полуфабрикатного метода свод-

ного учета. Например, в пивоваренной промышленности

отдельно составляют калькуляцию себестоимости на солод,

являющийся полуфабрикатом при производстве пива. Це-

ховая структура управления обычно применяется на круп-

ных предприятиях. При этом затраты каждого цеха учиты-

ваются обособленно, на счете 25 “Общепроизводственные

расходы”.

На небольших и средних предприятиях применяется

бесцеховая структура управления, при которой вместо це-

хов основного и вспомогательного производств организу-

ются производственные участки. В этих условиях сводный

учет затрат ведется на основе бесполуфабрикатного вари-

анта, при котором движение полуфабрикатов собственного

производства не отражается в бухгалтерском учете.

Существенное влияние на организацию бухгалтерско-

го учета оказывает комбинированная форма организации

производства. Во многих случаях производственные пред-

26

приятия представляют собой комбинаты и объединения,

выпускающие продукцию нескольких отраслей. В этих ус-

ловиях экономическая эффективность производства выра-

жается, в основном, в росте производительности труда и

снижении себестоимости продукции в результате рацио-

нального использования сырья, материалов, основных фон-

дов, трудовых ресурсов и др. При этой форме бухгалтерс-

кий учет ведется централизованно, с обязательным усло-

вием правильного распределения и соотнесения расходов

между производствами.

В зависимости от характера выпускаемой продукции

различают три типа производства: индивидуальное, серий-

ное и массовое.

К индивидуальному производству относят предприятия,

занятые выполнением индивидуальных заказов по изготов-

лению неповторяющихся экземпляров какой-либо продук-

ции или выполнением (ремонтных) работ по заказам потре-

бителей. Например, индивидуальный пошив обуви или

одежды, выпечка отдельных видов кондитерских изделий

по заказам покупателей и др. Здесь учет затрат осуществ-

ляется по заказам.

К серийному производству относятся предприятия, за-

нятые изготовлением продукции партиями или сериями.

Серийное производство часто подразделяют на мелкосе-

рийное, средне- и крупносерийное.

Массовое производство — это производство непрерыв-

но повторяющейся однородной продукции в течение дли-

тельного времени при строгой повторяемости производствен-

ного процесса на всех участках, линиях и рабочих местах.

К таким производствам относят хлебопекарное, колбасное,

пивоваренное, плодоконсервное и др.

По характеру вырабатываемой продукции различают

также простое и сложное производства.

Производство, состоящее из одного передела и пред-

назначенное для производства одного вида продукции, на-

зывается простым производством, например, производ-

ство солода.

27

Производство же, состоящее из ряда переделов и пред- ’

назначенное для изготовления нескольких видов продукции, j

называется сложным. В сложном производстве после каж-

дого передела выпускается полуфабрикат и лишь в после-

днем переделе — готовая продукция.

На построение производственного учета большое вли-

яние оказывает также сезонность производства, объем и

разнообразие выпускаемой продукции, принципы органи-

зации производственных цехов, уровень концентрации и

специализации производства и другие факторы.

1.4. Классификация затрат и ее влияние

на формирование себестоимости продукции

и организацию бухгалтерского учета

Одним из важных участков бухгалтерского учета явля-

ется учет затрат на производство продукции и определе-

ние ее себестоимости.

Себестоимость продукции — это совокупность затрат

предприятия в денежной форме на производство и реали-

зацию продукции, в основе которой лежат издержки про-

изводства.

В себестоимости продукции, как синтетическом пока-

зателе, отражаются все стороны производственной и фи-

нансово-хозяйственной деятельности организации. От уров-

ня себестоимости продукции зависит объем прибыли и уро-

вень рентабельности предприятия: чем экономнее исполь-

зуются трудовые, материальные и финансовые ресурсы при

изготовлении изделий, выполнении работ и оказании ус-

луг, тем выше эффективность производства, тем больше

прибыль.

Исчисление себестоимости продукции необходимо для:

♦ определения цен на продукцию;

♦ оценки выполнения плана по себестоимости и ее ди-

намики;

28

♦ определения рентабельности производства и отдель-

ных видов продукции;

♦ осуществления внутрихозяйственного хозрасчета;

♦ выявления резервов снижения себестоимости продукции;

♦ расчета экономической эффективности внедрения но-

вой техники, технологии и организационно-технических

мероприятий;

♦ обоснования решения о производстве новых видов

продукции и снятии с производства устаревших изделий

и т. д.

Себестоимость продукции включает различные виды

затрат, зависящих и не зависящих от работы данного пред-

приятия, вытекающих из характера данного производства

и не связанных с ним непосредственно. В связи с этим важ-

ное значение имеет четкое определение состава затрат,

которые ее формируют.

Себестоимость продукции является объективной эко-

номической категорией, и ее формирование должно про-

исходить без регулирующего воздействия государственных

органов. Государственные органы должны регламентировать

только перечень затрат, не подлежащих включению в из-

держки производства и обращения, т. е. действовать по прин-

ципу “все разрешено, что не запрещено”. Однако состав

затрат, включаемых в себестоимость продукции, в нашей

стране в настоящее время устанавливается централизованно.

Здесь применяется не разрешительный, а регулирующий

принцип.

Воздействие государства на процесс формирования се-

бестоимости продукции осуществляется в следующих слу-

чаях:

♦ при подразделении затрат предприятий на текущие

затраты производства и долгосрочные инвестиции;

♦ при разграничении затрат предприятий на относи-

мые в себестоимость продукции и возмещаемые за счет дру-

гих источников финансирования (финансовых результатов,

специальных фондов, целевого финансирования и целево-

го поступления и др-);

29

♦ при установлении норм амортизации основных

средств, тарифов отчислений на социальные нужды, раз-

меров различных налогов и сборов (в дорожные фонды, зе-

мельный налог и др.).

Кроме того, необходимо иметь в виду, что на пред-

приятиях часть затрат хотя и включается в себестоимость

продукции в фактически произведенной сумме, но для це-

лей налогообложения их размеры корректируются с уче-

том утвержденных в установленном порядке лимитов, норм,

нормативов и ставок (командировочные и представительс-

кие расходы, расходы по оплате процентов банков по крат-

косрочным кредитам и др.).

В настоящее время состав затрат, включаемых в себе-

стоимость продукции, регламентируется соответствующи-

ми нормативными актами, прежде всего положением “О

составе затрат по производству и реализации продукции

(работ, услуг), включаемых в себестоимость продукции (ра-

бот, услуг), и о порядке формирования финансовых ре-

зультатов, учитываемых при налогообложении прибыли”

(утверждено постановлением Правительства РФ 5 августа

1992 г. № 552 с последующими изменениями и дополнения-

ми). В соответствии с этим положением к затратам, вклю-

чаемым в себестоимость продукции, относятся:

1) затраты, непосредственно связанные с производством

продукции (работ, услуг). Это основные затраты, которые

составляют значительную часть себестоимости продукции.

В них входят материальные затраты (за вычетом стоимос-

ти возвратных отходов) и расходы на оплату труда;

2) затраты на подготовку и освоение производства (за

исключением затрат, произведенных за счет средств, на-

правляемых на капитальные вложения). К ним относятся

расходы: на освоение новых производств, цехов и агрега-

тов (пусковые расходы); на подготовительные работы в до-

бывающих отраслях; на подготовку и освоение выпуска но-

вой продукции, не предназначенной для серийного или мас-

сового производства. Все другие расходы, связанные с под-

30

готовкой и освоением производства новых видов продукции

или новых технологических процессов, в себестоимость про-

дукции не включают и производят за счет прибыли, остаю-

щейся в распоряжении организации;

3) затраты, связанные с использованием природного

сырья (плата за древесину, отпускаемую на корню; плата

за воду, забираемую из водохозяйственных систем, и др.);

4) затраты некапитального характера, связанные с

совершенствованием технологии и организации производ-

ства, а также затраты по улучшению качества продукции,

повышению ее надежности, долговечности и других эксп-

луатационных свойств. Эти затраты осуществляют, как пра-

вило, в ходе производственного процесса. Если же совер-

шенствование технологического процесса, организации про-

изводства и качества продукции сопряжено с созданием но-

вых технологий, проведением научно-исследовательских и

опытно-конструкторских работ, т. е., по существу, с зат-

ратами капитального характера, то такие затраты произ-

водят за счет прибыли, остающейся в распоряжении орга-

низации, и других средств, направляемых на развитие и

совершенствование производства;

5) затраты, связанные с рационализацией и изобрета-

тельством. К ним обычно относят расходы на изготовление

и испытание образцов и моделей по рационализаторским

предложениям и изобретениям, на выплату авторских воз-

награждений, затраты на организацию выставок и конкур-

сов и др.;

6) расходы на обслуживание процесса производства.

Прежде всего это обеспечение производства материаль-

ными ресурсами, приспособлениями, инструментами и дру-

гими средствами труда; расходы на проведение всех видов

ремонтов активной части основных средств — машин и обо-

рудования; затраты по поддержанию чистоты и порядка в

производственных помещениях и др.;

7) затраты по обеспечению нормальных условий труда

и техники безопасности. К последним обычно относят рас-

31

ходы на устройство и содержание ограждений машин и их

движущихся частей, сигнализации и других устройств не-

капитального характера, обеспечивающих технику безопас-

ности;

8) текущие расходы, связанные с содержанием и эксп-

луатацией очистных сооружений и других природоохран-

ных объектов;

9) затраты, связанные с управлением производством:

на содержание и материально-техническое обеспечение

административно-управленческого персонала; на служеб-

ные командировки; оплата консультационных, информаци-

онных и аудиторских услуг; содержание и эксплуатация

технических средств управления — вычислительных цент-

ров, узлов связи, средств сигнализации и др.; представи-

тельские расходы и др.;

10) расходы по набору рабочей силы, подготовке и пе-

реподготовке кадров. Необходимо иметь в виду, что в се-

бестоимость включают расходы на выплату работникам сред-

ней заработной платы по основному месту работы за время

их обучения с отрывом от работы, на доплату за обучение

учеников, на оплату отпусков работникам, обучающимся в

образовательных учреждениях, и т. д. А те расходы, кото-

рые связаны с оказанием бесплатных услуг учебным заве-

дениям, организации могут производить за счет прибыли,

остающейся в их распоряжении;

11) отчисления в Фонд социального страхования, Пен-

сионный фонд, Фонд обязательного медицинского страхо-

вания, производимые в соответствии с действующим за-

конодательством по установленным тарифам страховых

взносов от расходов на оплату труда по всем основаниям,

а также отчисления в страховые фонды (резервы) и пла-

тежи по обязательному страхованию имущества органи-

зации;

12) оплата услуг по осуществлению расчетных опера-

ций: торгово-комиссионных (факторинговых) операций —

банкам в соответствии с заключенными с ними договорами;

32

комиссионные за участие в аукционах по продаже (покуп-

ке) валюты; оплата процентов по отдельным видам креди-

тов и др.;

13) расходы на транспортировку работников к месту

работы и обратно в направлениях, не обслуживаемых пас-

сажирским транспортом общего пользования; дополнитель-

ные расходы при создании специальных маршрутов. К этим

расходам относят и затраты на осуществление работ вах-

товым методом;

14) амортизация основных средств и нематериальных

активов;

15) плата за аренду и лизинговые платежи;

16) затраты по сбыту продукции (расходы на упаковку,

хранение, погрузку и транспортировку, оплату комиссион-

ных сборов, расходы на рекламу и др.);

17) уплата налогов и сборов, вносимых в бюджет, в до-

рожные фонды и другие обязательные платежи, включае-

мые в издержки производства;

18) прочие затраты, не отнесенные к ранее перечис-

ленным, в частности, расходы на оплату работ по серти-

фикации продукции, организации сторожевой и пожарной

охраны;

19) непроизводственные расходы: потери от брака, про-

стоев по внутрипроизводственным причинам, затраты на

гарантийный ремонт и гарантийное обслуживание изделий,

на которые установлен гарантийный срок службы, и др.

Даже из простого перечисления слагаемых затрат, об-

разующих себестоимость продукции (работ, услуг), видно,

что они неодинаковы не только по своему составу, но и по

значению в изготовлении продукта, выполнении работ и ус-

луг. Одни затраты непосредственно связаны с изготовлени-

ем и выпуском продукции (затраты сырья, материалов, оп-

лата труда рабочих и др.), другие — с управлением и об-

служиванием производства (расходы на содержание аппа-

рата управления, на снабжение производственного процесса

необходимыми ресурсами, на содержание основных средств

33

в рабочем состоянии и т. д.), а третьи, не имея непосред-

ственного отношения к производству, все-таки, по действу-

ющему законодательству, включаются в издержки произ-

водства (отчисления на воспроизводство минерально-сырь-

евой базы, социальные нужды населения и др.). Кроме того,

часть затрат прямо включается в себестоимость конкрет-

ных видов готовых изделий, а другая часть, в связи с про-

изводством нескольких видов продукции, — косвенно. По-

этому для правильной организации учета затрат и кальку-

лирования себестоимости продукции необходимо применять

экономически обоснованную классификацию затрат по опре-

деленным признакам. Важнейшими из них являются: состав

и экономическое содержание затрат, места их возникнове-

ния и носители; роль и назначение в технологическом про-

цессе изготовления продукции; способ включения в себесто-

имость продукции; отношение к объему производства и др.

По составу затраты подразделяются на одноэлемент-

ные и комплексные.

Одноэлементными называются затраты, состоящие из

одного элемента — материалы, заработная плата, аморти-

зация и др. Эти затраты, независимо от места их возникно-

вения и целевого назначения, не делятся на различные ком-

поненты.

Комплексными называются затраты, состоящие из не-

скольких элементов, например, общепроизводственные и

общехозяйственные расходы, в состав которых входит за-

работная плата соответствующего персонала, амортизация

зданий и другие одноэлементные затраты.

По экономическому содержанию затраты классифици-

руют по статьям калькуляции и экономическим элементам.

Экономическим элементом называется первичный од-

нородный вид затрат на производство и реализацию про-

дукции, который на уровне предприятия невозможно раз-

ложить на составные части.

Положением о составе затрат, включаемых в себесто-

имость продукции, установлен единый для всех предприя-

тий перечень экономически однородных видов затрат:

34

♦ материальные затраты;

♦ затраты на оплату труда;

♦ отчисления на социальные нужды;

♦ амортизация;

♦ прочие затраты.

Поэлементная группировка затрат показывает, сколь-

ко произведено тех или иных видов затрат в целом по пред-

приятию за определенный период времени, независимо от

того, где они возникли и на производство какого конкрет-

ного изделия они использованы.

Группировка затрат по экономическим элементам яв-

ляется объектом финансового учета и используется при

составлении годовой бухгалтерской отчетности в форме

приложения к балансу (форма № 5). Данная группировка

дает возможность устанавливать потребность в основных и

оборотных фондах, фонд оплаты труда и т. д.

Однако классификация затрат по экономическим эле-

ментам не позволяет исчислить себестоимость отдельных

видов продукции, установить объем затрат конкретных

структурных подразделений предприятия. Например, элек-

троэнергия на предприятиях может быть использована как

в технологическом процессе производства продукции, так

и для освещения офиса предприятия, цехов и т. д. В свою

очередь, в технологическом процессе электроэнергия мо-

жет расходоваться на изготовление разнообразных изде-

лий в разных количествах: на одно изделие — больше, на

другое — меньше.

Для решения этих задач применяют классификацию

затрат по статьям калькуляции.

Калькуляционной статьей называется определенный вид

затрат, образующий себестоимость как всей продукции в

целом, так и отдельных ее видов.

Группировка затрат по калькуляционным статьям по-

зволяет определять назначение расходов и их роль, орга-

низовать контроль над расходами, выявлять качественные

показатели хозяйственной деятельности как предприятия в

35

целом, так и его отдельных подразделений, устанавливать,

по каким направлениям необходимо вести поиск путей сни-

жения издержек производства. На основании этой группи-

ровки строится аналитический учет затрат на производство,

составляется плановая и фактическая калькуляция себе-

стоимости отдельных видов продукции.

На производственных предприятиях данная группировка

затрат является основной, но ее содержание, исходя из

специфики каждой отрасли производства, дифференциру-

ется в соответствии с отраслевыми инструкциями по пла-

нированию, учету и калькулированию себестоимости про-

дукции. В наиболее общем виде номенклатура статей кальку-

ляции выглядит следующим образом:

1. “Сырье, основные материалы, покупные полуфаб-

рикаты и комплектующие изделия”;

2 “Полуфабрикаты собственного производства”;

3. “Возвратные отходы (вычитаются)”;

4. “Вспомогательные материалы’’;

5. “Топливо и энергия на технологические цели”;

6. “Расходы на оплату труда производственных рабо-

чих”;

7. “Отчисления на социальные нужды”;

8. “Расходы на подготовку и освоение производства”;

9. “Расходы по эксплуатации производственных машин

и оборудования”;

10. “Потери от брака”;

11. “Общецеховые расходы”;

12 “Прочие производственные расходы”;

13. “Итого цеховая производственная себестоимость”;

14. “Общехозяйственные расходы”;

15. “Итого общезаводская производственная себестои-

мость”;

16. “Коммерческие расходы”;

17. “Всего полная себестоимость”.

По местам возникновения затраты группируются и

учитываются по производствам, цехам, участкам, отделам,

36

бригадам и другим структурным подразделениям предпри-

ятия, т. е. по центрам затрат. Такая группировка затрат

способствует ведению учета по этапам производственного

процесса (передел, стадия, фаза, процесс, операция) и обес-

печивает определение себестоимости продукции и органи-

зацию внутрипроизводственного хозяйственного расчета.

Данная группировка затрат напрямую зависит от организа-

ционной структуры предприятия.

С вышеприведенной классификацией затрат тесно свя-

зана группировка затрат в зависимости от сферы их воз-

никновения и функциональной деятельности предприятия.

По данному признаку затраты подразделяются на снабжен-

ческо-заготовительные, производственные, коммерческо-

сбытовые и организационно-управленческие.

Такая группировка затрат способствует укреплению

внутрихозяйственного расчета и усилению взаимосвязи и

взаимозависимости между центрами ответственности, обес-

печивает более точное предоставление информации о про-

изведенных затратах, помогает менеджерам принимать со-

вместные обоснованные решения о виде, составе, цене,

путях сбыта продукции и способствует повышению эффек-

тивности производственно-коммерческой деятельности пред-

приятия.

Важное значение в выборе системы учета и калькули-

рования имеет группировка затрат по отношению к объе-

му производства. По данному признаку затраты подразде-

ляются на постоянные и переменные.

Переменными называются затраты, величина которых

изменяется вместе с изменением объема производства. К

ним относят расход сырья и материалов, топлива и энергии

на технологические цели, заработную плату производствен-

ных рабочих и др.

К постоянным относят затраты, величина которых не

изменяется или слабо изменяется при изменении объема

производства. К ним относятся общепроизводственные и

общехозяйственные расходы и др-

37

Некоторые затраты называются смешанными, так как

имеют одновременно переменные и постоянные компонен-

ты. Их иногда называют полупеременными и полупостоян-

ными затратами. Все прямые расходы являются перемен-

ными затратами, а в составе общепроизводственных, об-

щехозяйственных и коммерческих расходов есть как пере-

менные, так и постоянные составляющие затрат. Напри-

мер, месячная плата за телефон включает постоянную сум-

му абонентской платы и переменную часть, которая зави-

сит от количества и длительности междугородних и между-

народных телефонных разговоров. Поэтому при учете зат-

рат их необходимо четко разграничить на постоянные и

переменные затраты.

Разделение затрат на постоянные и переменные имеет

большое значение для планирования, учета и анализа се-

бестоимости продукции. Постоянные расходы, оставаясь

относительно неизменными по абсолютной величине, при

росте производства становятся важным фактором сниже-

ния себестоимости продукции, так как их величина при этом

уменьшается в расчете на единицу продукции. Переменные

же расходы возрастают в прямой зависимости от роста про-

изводства продукции, но, рассчитанные на единицу про-

дукции, представляют собой постоянную величину. Эконо-

мия по этим расходам может быть достигнута за счет орга-

низационно-технических мероприятий, обеспечивающих

снижение их в расчете на единицу выпускаемой продук-

ции. Кроме того, данную группировку затрат можно ис-

пользовать при анализе и прогнозировании безубыточности

производства и, в конечном счете, при выборе экономичес-

кой политики предприятия.

В практической деятельности порой возникают трудно-

сти в четком разделении затрат на постоянные и перемен-

ные. Поэтому вышеприведенная группировка затрат, исхо-

дя из их роли в технологическом процессе изготовления

продукции и целевому назначению, в условиях функциони-

рования отечественных предприятий наилучшим образом

38

проявляет себя в виде основных (производственных) и на-

кладных (периодических) расходов.

Основными (производственными) называются расходы,

непосредственно связанные с технологическим процессом

изготовления продукции. К ним относятся затраты, входя-

щие в состав цеховой производственной себестоимости из-

делий (стоимость сырья, материалов и полуфабрикатов,

вещественно входящих в продукт; стоимость топлива и

энергии, израсходованных на технологические цели; рас-

ходы на оплату труда производственных рабочих и отчис-

ления на социальные нужды; расходы по эксплуатации про-

изводственных машин и оборудования и др.).

Накладные (периодические) расходы образуются в свя-

зи с организацией, обслуживанием производства, реализа-

цией продукции и управлением. Они состоят из комплекс-

ных общехозяйственных и коммерческих расходов. Их ве-

личина зависит от организации производственно-коммерчес-

кой деятельности, деловой политики администрации, про-

должительности отчетного периода, структуры предприя-

тия и других факторов.

Разделение затрат на основные (производственные) и

накладные (периодические) основано на том, что в себе-сто-

имость продукции должны включаться только производствен-

ные затраты. Они, как необходимые, формируют производ-

ственную себестоимость изделия и используются для расче-

та себестоимости единицы продукции. Накладные (периоди-

ческие) расходы используются для обеспечения процесса ре-

ализации продукции и функционирования предприятия как

хозяйственной единицы, в связи с чем должны списываться

на уменьшение прибыли от реализации продукции.

Такая группировка затрат пока редко встречается в

практике отечественного бухгалтерского учета. Между тем

она давно и широко применяется в странах с развитой ры-

ночной экономикой, использующих систему учета “Директ—

кост”. В этом случае получаемая учетная информация бо-

лее адекватно отражает процесс рыночного ценообразова-

39

ния и позволяет всесторонне анализировать и планировать

соотношение объемов производства, цен и себестоимости

продукции.

По способу включения в себестоимость продукции зат-

раты предприятия подразделяются на прямые и косвенные.

Прямыми являются расходы на производство конкрет-

ного вида продукции. Поэтому они могут быть отнесены на

объекты калькуляции в момент их совершения или начис-

ления прямо на основании данных первичных документов.

К ним относятся затраты сырья, материалов, заработная

плата производственных рабочих и др.

Косвенные расходы связаны с выпуском нескольких

видов продукции, например, затраты на управление и об-

служивание производства (накладные).

Косвенные расходы сначала собираются на соответству-

ющих собирательно-распределительных счетах, а затем

включаются в себестоимость конкретных изделий с помо-

щью специальных расчетов распределения. Выбор базы рас-

пределения обусловливается особенностями организации и

технологии производства и устанавливается отраслевыми

инструкциями по планированию, учету и калькулированию

себестоимости продукции.

Деление затрат на прямые и косвенные имеет услов-

ный характер. Так, в добывающих производствах, где, как

правило, добывается один вид продукции, расходы пря-

мые. В комплексных производствах, в которых из одних и

тех же видов сырья и материалов изготавливаются несколь-

ко видов изделий, основные затраты являются косвенными.

Повышение удельного веса прямых затрат способствует

более точному определению себестоимости продукции.

Основные затраты чаще всего выступают в виде пря-

мых, а накладные — косвенных, но они нетождественны.

Группировка затрат на основные (производственные) и на-

кладные (периодические) необходима при организации раз-

дельных систем учета полных и частичных затрат на про-

изводство. Кроме того, одни и те же затраты, в зависимос-

40

ти от их роли в процессе изготовления продукции, могут

выступать в качестве основных, а по способу их включе-

ния в себестоимость отдельных видов изделий в условиях

одновременного производства из одного исходного матери-

ала нескольких видов изделий — в качестве косвенных

Важное значение при калькулировании и оценке гото-

вой продукции имеет группировка затрат в зависимости от

времени их возникновения и отнесения на себестоимость

продукции. По данному признаку затраты предприятия под-

разделяются на текущие, будущего отчетного периода и

предстоящие. К текущим относятся расходы по производ-

ству и реализации продукции данного периода. Расходы

будущего отчетного периода — это затраты, произведен-

ные в текущем отчетном периоде, но подлежащие включе-

нию в себестоимость продукции, которая будет выпускать-

ся в последующие отчетные периоды (например, расходы

на аренду помещения, выписка газет и журналов и др.). К

предстоящим относят затраты, которые в данном отчетном

периоде еще не произведены, но для правильного отра-

жения фактической себестоимости подлежат включению в

затраты производства за данный отчетный период в плано-

вом размере (расходы на оплату отпусков рабочих и др.).

На результаты деятельности предприятия существен-

ное влияние оказывает целесообразность совершения зат-

рат. По данному признаку затраты подразделяются на эф-

фективные и неэффективные.

Эффективные — это производительные затраты, в

результате которых получают доходы от реализации тех

видов продукции, на выпуск которых они были произведе-

ны. К ним относится большая часть затрат, образующих

себестоимость продукции. Они предусматриваются сметой

затрат на производство.

Неэффективные — это затраты непроизводительного

характера, в результате которых не будут получены дохо-

ды, так как не будет произведен продукт. Неэффективные

затраты — это потери на производстве. К ним относятся

41

потери от брака, простоев, недостачи и порча товарно-ма-

териальных ценностей и др. Обязательность выделения не-

эффективных затрат помогает не допустить проникновения

потерь в планирование и нормирование.

С предыдущей группировкой тесно взаимодействует

группировка затрат на планируемые и непланируемые.

К планируемые относятся производительные расходы

предприятия, обусловленные его хозяйственной деятель-

ностью и предусмотренные сметой затрат на производство.

Они, в соответствии с нормами, нормативами, лимитами и

сметами, включаются в плановую себестоимость продукции.

Непланируемые — это непроизводительные расходы,

которые не являются неизбежными и не вытекают из нор-

мальных условий хозяйственной деятельности. Эти расхо-

ды считаются прямыми потерями и потому в смету затрат

на производство не включаются. Они отражаются только в

фактической себестоимости товарной продукции и на соот-

ветствующих счетах в бухгалтерском учете. К ним относят-

ся потери от брака, простоев и др. Их обособленный учет

содействует осуществлению мер, направленных на их пре-

дупреждение.

По отношению к действующим нормам все расходы,

включаемые в себестоимость продукции, группируются по

установленным нормам, действующим на начало текуще-

го месяца, и по отклонениям от действующих норм, воз-

никшим в процессе производства. Такое деление затрат

лежит в основе нормативного учета и является важней-

шим средством текущего оперативного контроля за уров-

нем издержек производства.

Завершающим этапом является группировка и учет зат-

рат по их носителям, т. е. по продукции, работам и услу-

гам, с целью определения их себестоимости.

Наиболее простой способ расчета себестоимости про-

дукции — деление суммарных затрат на объем выпуска.

Однако применять этот способ можно только при условии,

что предприятие производит один вид продукции, не име-

42

ет запасов полуфабрикатов или готовой продукции. Более

сложный способ — калькуляция себестоимости по статьям

затрат. Прямые затраты непосредственно включают в себе-

стоимость продукции, а косвенные распределяют при по-

мощи специальных баз и коэффициентов распределения.

1.5. Общая схема учета

затрат производства

На производственных предприятиях затраты на произ-

водство отражаются на следующих счетах: 20 “Основное

производство”, 23 “Вспомогательные производства”, 25 “Об-

щепроизводственные расходы”, 26 “Общехозяйственные

расходы”, 28 “Брак в производстве”, 96 “Резервы предсто-

ящих расходов и платежей”, 97 “Расходы будущих перио-

дов” и др. Затраты группируются по этим счетам, экономи-

ческим элементам, статьям калькуляции, местам возник-

новения расходов и видам продукции.

Фактическая себестоимость по видам вырабатываемой

продукции, а внутри их по статьям калькуляции, отража-

ется на счете 20 “Основное производство”. По дебету этого

счета в течение месяца собираются прямые затраты, обус-

ловленные технологическим процессом изготовления изде-

лий: стоимость материалов, входящих в продукцию, рас-

ходы на оплату труда производственных рабочих, отчисле-

ния на их социальные нужды, топливо и энергия на техно-

логические цели. В первичных документах (лимитно-забор-

ных картах, нарядах, рапортах и др.) указываются места

возникновения затрат, наименования выпускаемой продук-

ции и соответствующие статьи затрат.

Расходы на управление производством и его обслужи-

вание не могут быть прямо отнесены на себестоимость кон-

кретного изделия, поскольку являются косвенными. Они

предварительно учитываются на собирательно-распредели-

тельных счетах 25 “Общепроизводственные расходы” и

43

26 “Общехозяйственные расходы” по статьям затрат в раз-

резе производственных цехов и в целом по предприятию.

По окончании месяца расходы на управление и обслужива-

ние списываются с кредита этих счетов и переносятся на

счет 20 “Основное производство” для включения в общую

сумму затрат. В аналитическом учете они распределяются

между структурными подразделениями, незавершенным

производством и готовой продукцией, отдельными видами

продукции. Расходы относятся только на те производства,

которые выпускают товарную продукцию.

На счетах производственных затрат фиксируется так-

же резерв предстоящих расходов на оплату отпусков рабо-

чих, соответствующая сумма расходов будущих периодов

и потерь от брака.

Для определения себестоимости услуг (работ) вспомо-

гательных производств затраты собираются на калькуля-

ционном счете 23 “Вспомогательные производства”, про-

дукция (услуги) которых в основном используется цехами и

службами предприятия: например, пар, выработанный па-

рокотельным цехом, потребляется для отопления цехов и

заводоуправления. Поэтому по окончании месяца соответ-

ствующая доля затрат и услуг списывается либо прямо,

либо через собирательно-распределительные счета на счет

20 “Основное производство”.

Таким образом, в конце месяца на дебете счета 20 “Ос-

новное производство” собираются все затраты по выпуску

продукции: прямые — по элементам затрат, а косвенные —

по комплексным статьям. По кредиту этого счета отража-

ются стоимость отходов производства и потери от брака.

По окончании отчетного периода оценивается стоимость

незавершенного производства на конец месяца и разграни-

чиваются затраты между себестоимостью готовой продук-

ции и незавершенным производством. Для определения про-

изводственной себестоимости продукции к остатку незавер-

шенного производства на начало месяца прибавляют все

затраты, произведенные за месяц и учтенные на дебете

44

счета 20 “Основное производство”, и вычитают стоимость

возвратных отходов, потерь от брака и незавершенного

производства на конец месяца.

Сданную на склад готовую продукцию по фактической

производственной себестоимости отражают по дебету сче-

та 43 “Готовая продукция” и кредиту счета 20 “Основное

производство”.

Дебетовое сальдо счета 20 “Основное производство”

показывает затраты, относящиеся к незавершенному про-

изводству.

Завершающим этапом учетного процесса является со-

ставление калькуляций себестоимости отдельных видов

продукции на основании аналитической группировки рас-

ходов по объектам калькулирования внутри счета 20 “Ос-

новное производство”.

Новый план счетов позволяет предприятиям применять

методику учета затрат, используемую в международной

практике, с разделением затрат на переменные (производ-

ственные) и постоянные (за отчетный период), с выявлени-

ем частичной производственной себестоимости. Кроме того,

план счетов дает возможность организовать учет выпуска

продукции с использованием счета 40 “Выпуск продукции

(работ, услуг)”. Основным условием включения в схему син-

тетического учета этого счета является наличие и исполь-

зование в практике нормативной себестоимости продукции.

По окончании месяца выявившаяся на счете 20 факти-

ческая производственная себестоимость продукции перечис-

ляется с кредита этого счета на счет 40, на котором инфор-

мация о выпущенной из производства продукции форми-

руется в двух оценках: по дебету — фактическая произ-

водственная себестоимость, по кредиту — нормативная

(плановая) себестоимость.

В конце месяца сопоставлением дебетового и кредито-

вого оборотов по счету 40 выявляется отклонение факти-

ческой производственной себестоимости от нормативной.

45

Выявленные отклонения переносятся со счета 40 на счет 90

“Продажи”. Счет 40 закрывается ежемесячно.

Вопросы для самопроверки

1. В чем сущность и задачи бухгалтерского учета и ка-

ковы его составные части в информационной системе пред-

приятия?

2. Какие принципы организации бухгалтерского учета

применяются на производственных предприятиях?

3. Как влияют на построение учета особенности техно-

логии и организации производства?

4. По каким признакам классифицируются затраты пред-