Автор: Чистов Д.В. Харитонов С.А.

Теги: бухгалтерия бухгалтерский учет информационные технологии вычислительная техника обработка данных экономический анализ экономика

ISBN: 5-9677-0175-3

Год: 2006

Д.В.Чистов, С.А.Харитонов

ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ

В КОМПЬЮТЕРНОЙ

БУХГАЛТЕРИИ 8.0

Практикум

ПАБЛИШИНГ

Москва

«1С-Паблишинг»

2005

Д.В. Чистов

С.А. Харитонов

Хозяйственные операции

в компьютерной

бухгалтерии 8.0

Практикум

Допущено УМО по образованию в области финансов,

учета и мировой экономики в качестве учебного пособия

для студентов, обучающихся по специальностям

«Финансы и кредит», «Бухгалтерский учет, анализ и аудит»,

«Мировая экономика», «Налоги и налогообложение»

Москва

ООО «1С-Паблишинг»

2006

УДК 657:004(075.8)

ББК 65.053я73

4-68

Чистов Д.В., Харитонов С.А.

4-68 Хозяйственные операции в компьютерной бухгалтерии 8.0 Практикум. М

ООО «1С-11абл11111инг», 2006. 473 с.: ил.

ISBN 5-9677-0175-3

В компьютерном практикуме рассматривается технология веления бухгал-

терского и налогового учета в программе «1С:Бухг алгсрия 8.0». редакция I 5

гиповой конфигурации «Бухгалтерия предприятия».

Задания практикума соответствуют учебной программе на 40 часов

(10 занятий по 4 часа). В практикум включено более 200 заданий, которые са-

мостоятельно выполняет каждый обучающийся.

Поскольку практикум содержит мною управляющих элементов, то его

можно использовать как для обучения больших групп, гак и для самообучения

без преподавателя.

Цель практикума: научить бухгалтера самостоятельно вести бухгалтерский

и налоговый учет в среде программы «1 (^Бухгалтерии 8.0», уметь настраивать

программу с учетом особенностей своей организации.

Практикум ориентирован на бухгалтеров-пользователей программы

«!С:Бухгалтсрия 8.0». студентов и преподавателей, изучающих информацион-

ные технологии бухгалтерского учета, и можег быть полезным для организа-

ции учебных курсов пи бухгалтерскому учету в среде 1С:Предприятия 8.0.

Практикум предназначен для использования в качестве учебного пособия

для студентов, обучающихся по специальностям «Финансы и кредит», «Бух-

галтерский учет, анализ и аудит», «Мировая экономика», «Налог и и

налогообложение», а также для маг истрангов и слушателей ИПК.

Практикум предназначен для использования в качестве учебного пособия в

таких курсах как «Информационные технологии в экономике», «Информаци-

онные технологии в бухучете», «Информационные системы в экономике»,

«Информационные системы в налогообложении».

Допущено У МО по образованию в области финансов, учета и мировой эко-

номики в качестве учебною пособия для студентов, обучающихся по специ-

альностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит». «Миро-

вая экономика», «Налог и и налогообложение».

ISBN 5-9677-0175-3

Право тиражирования

и распространения книги принадлежит

фирме «1С-Паблишинг».

Полное или частичное копирование

материалов книги без письменного

разрешения фирмы «1С-Паблишинг»

запрещается.

© ООО «1С-Пабл1111Н1Н1>. 2006

Оглавление

ВВЕДЕНИЕ.............................................11

ЗАНЯТИЕ ПЕРВОЕ.......................................15

Глава 1. ОБЩИЕ СВЕДЕНИЯ О ПРОГРАММЕ

«1С1БУХГАЛТЕРИЯ 8.0»...............................15

Создание новой (учебной) информационной базы.....15

Режимы работы с программой «1С:Бухгалтерия 8.0»..20

Основные термины и понятия программы

«1С:Бухгалтерия 8.0»............................24

Константы.......................................25

Справочники.....................................25

Перечисления....................................25

Документы.......................................25

Планы видов характеристик.......................26

Планы счетов....................................26

Регистры сведений...............................26

Регистры накопления.............................26

Регистры бухгалтерии............................26

Отчеты..........................................27

Обработки.......................................27

Глава 2. ПОДГОТОВКА ИНФОРМАЦИОННОЙ БАЗЫ

К РАБОТЕ...........................................30

Ввод сведений об организации.....................30

Сведения об учетной политике организации.........40

Заполнение справочников..........................48

Справочник «Подразделения организаций»..........50

Справочник «Номенклатурные группы»..............53

Справочник «Номенклатура».......................55

Справочник «Физические лица»....................63

Справочник «Склады (места хранения)»............70

Справочник «Статьи затрат»......................73

Настройка параметров конфигурации................75

3

Хозяйс!венные операции в компькнерний бу малерии 8.0

ЗАНЯТИЕ ВТОРОЕ .......................................79

Глава 3. ФОРМИРОВАНИЕ УСТАВНОГО КАПИТАЛА............79

Настройка плана счетов............................79

Ввод операций и проводок..........................80

Режим ручного ввода операций и проводок..........81

Заполнение справочника «Контрагенты».............84

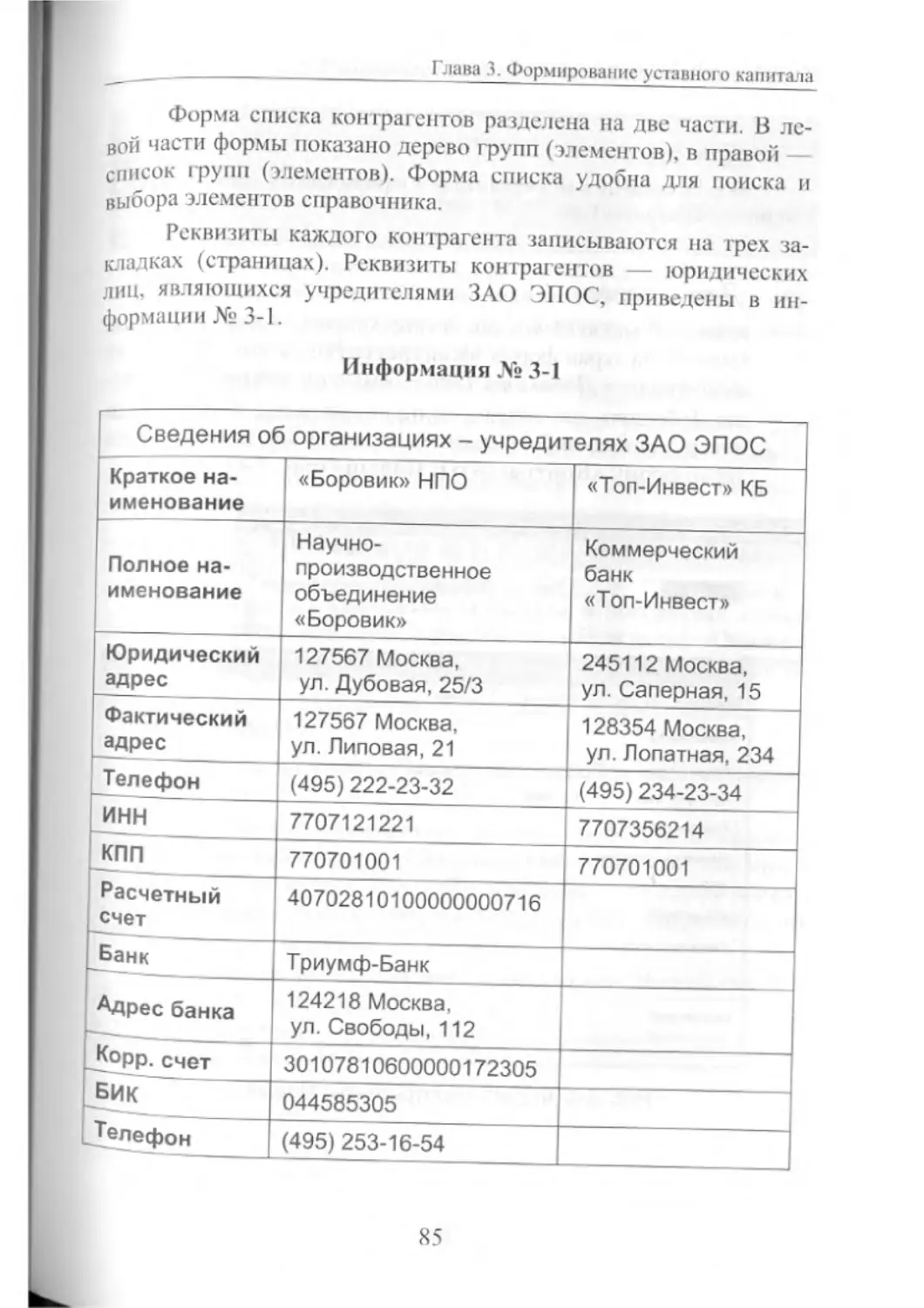

Ручной ввод операции по учету уставного капитала.93

Ввод проводок методом копирования................97

Просмотр операций и проводок......................99

Исправление ошибок при вводе операций............101

Корректирование проводок........................101

Изменение даты документа........................101

Прерывание ввода операции.......................102

Удаление проводки...............................102

Удаление объектов...............................103

Восстановление объектов, помеченных на удаление.105

Информация о состоянии счетов бухгалтерского

учета...........................................105

Стандартные отчеты..............................105

Оборотно-сальдовая ведомость....................106

Оборотно-сальдовая ведомость по счету...........109

Анализ информации по учету уставного капитала...113

Глава 4. РЕОРГАНИЗАЦИЯ СПРАВОЧНОЙ

ИНФОРМАЦИИ.........................................114

Преобразование линейного справочника

в иерархический.................................114

Создание групповых элементов.....................115

Перенос элементов справочника из группы в группу..118

Глава 5. КАССОВЫЕ ОПЕРАЦИИ.........................119

Справочник «Статьи движения денежных средств»....120

Ввод операций и проводок при помощи документов...122

Составление приходного кассового ордера.........123

Печать приходного кассового ордера..............128

Проводка документа «Приходный кассовый ордер»...130

Кассовая книга...................................132

Удаление приходного кассового ордера............134

Изменение номера приходного кассового ордера....136

4

Оглавление

ЗАНЯТИЕ ТРЕТЬЕ.......................................137

Глава 6. ОПЕРАЦИИ ПО РАСЧЕТНОМУ СЧЕТУ..............137

Учетная процедура................................137

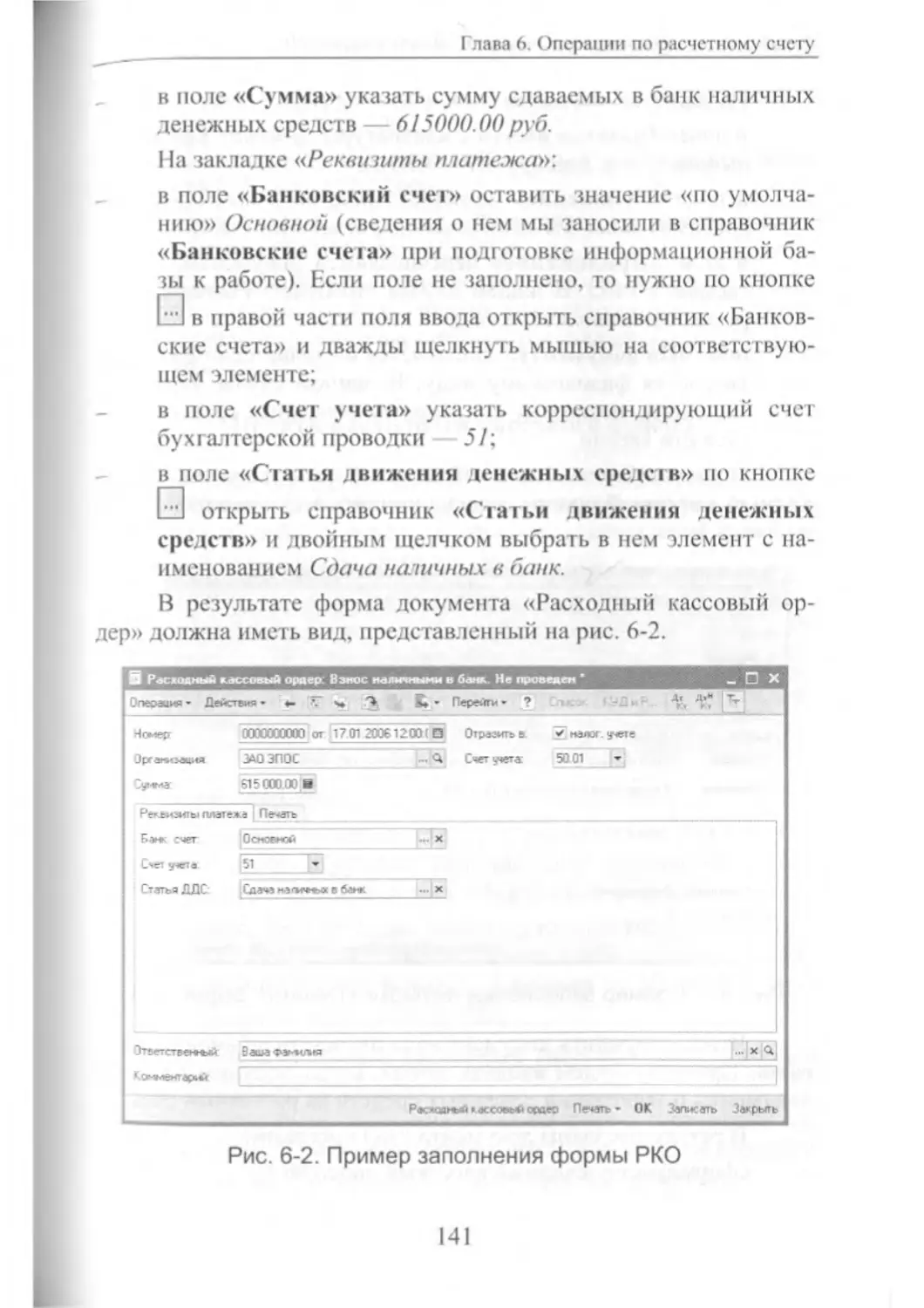

Расходный кассовый ордер.........................138

Выписка расходного кассового ордера............139

Печать расходного кассового ордера.............143

Банковская выписка...............................144

Контировка выписки банка.......................145

Проводка расходного кассового ордера...........145

Формирование банковской выписки................146

Поступление безналичных денежных средств

на расчетный счет..............................147

Учетная процедура..............................148

Документ «Платежное поручение входящее»........149

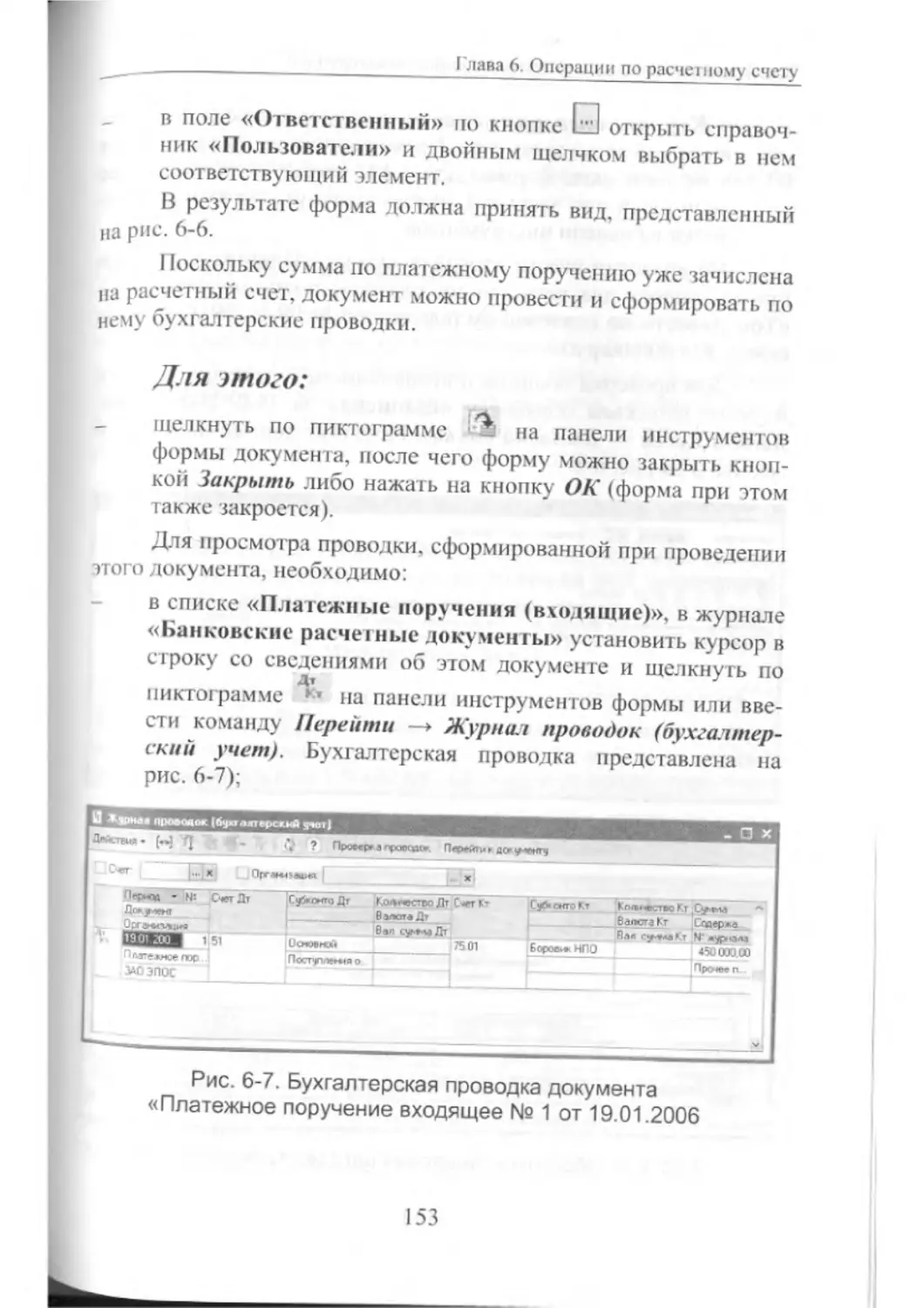

Получение наличных в банке.......................155

Учетная процедура..............................156

Использование документа «Приходный кассовый ордер» ... 156

Анализ движения денежных средств.................159

Глава 7. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ..............161

Учетная процедура................................161

Настройка плана счетов...........................163

Настройка справочника «Договоры».................163

Операции по предоплате поставок товара...........164

Регистрация покупателя.........................165

Регистрация договора с поставщиком.............165

Регистрация полученной предоплаты..............166

Выписка счета-фактуры. Регистрация счета-фактуры

в книге продаж.................................170

Регистрация счетов-фактур в книге продаж.......173

Глава 8. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ..............176

Учетная процедура................................176

Настройка плана счетов...........................176

Оплата счета поставщика..........................177

Регистрация поставщика в справочнике «Контрагенты».178

Регистрация счета поставщика в справочнике «Договоры». 180

Оформление платежного поручения................180

Регистрация платежа по платежному поручению....183

5

Хозяйственные операции в компьютерной бухгалтерии 8.0

ЗАНЯТИЕ ЧЕТВЕРТОЕ.....................................190

Глава 9. УЧЕТ ОСНОВНЫХ СРЕДСТВ......................190

Учетная процедура.................................190

Порядок ведения учета...........................190

Настройка плана счетов..........................193

Настройка справочника «Основные средства».......193

Поступление основных средств от учредителей.......194

Ввод информации об объекте в справочник «Основные

средства»....................................195

Ввод информации об объекте в справочник

«Номенклатура»...............................197

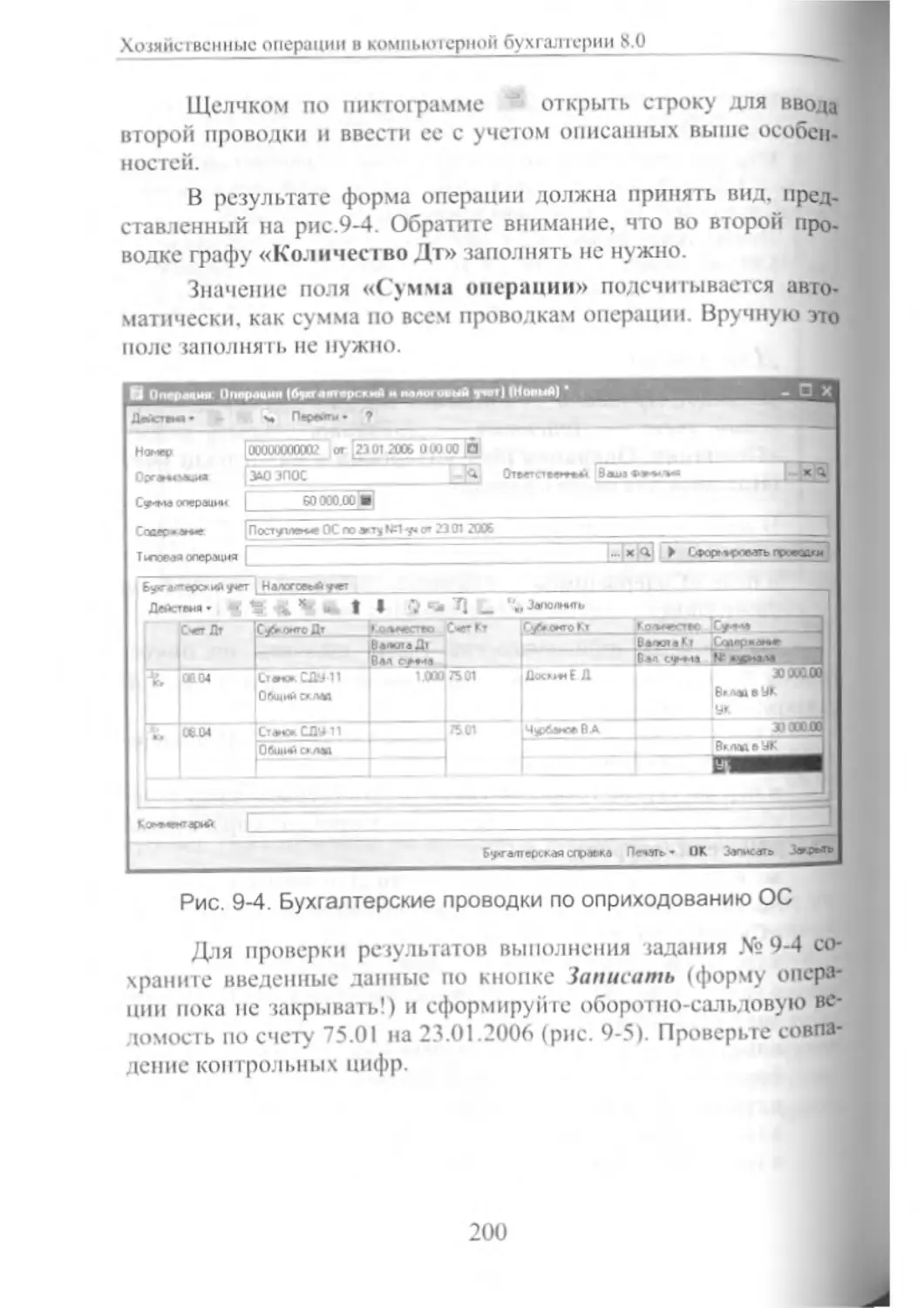

Оприходование ОС, полученного от учредителей.......198

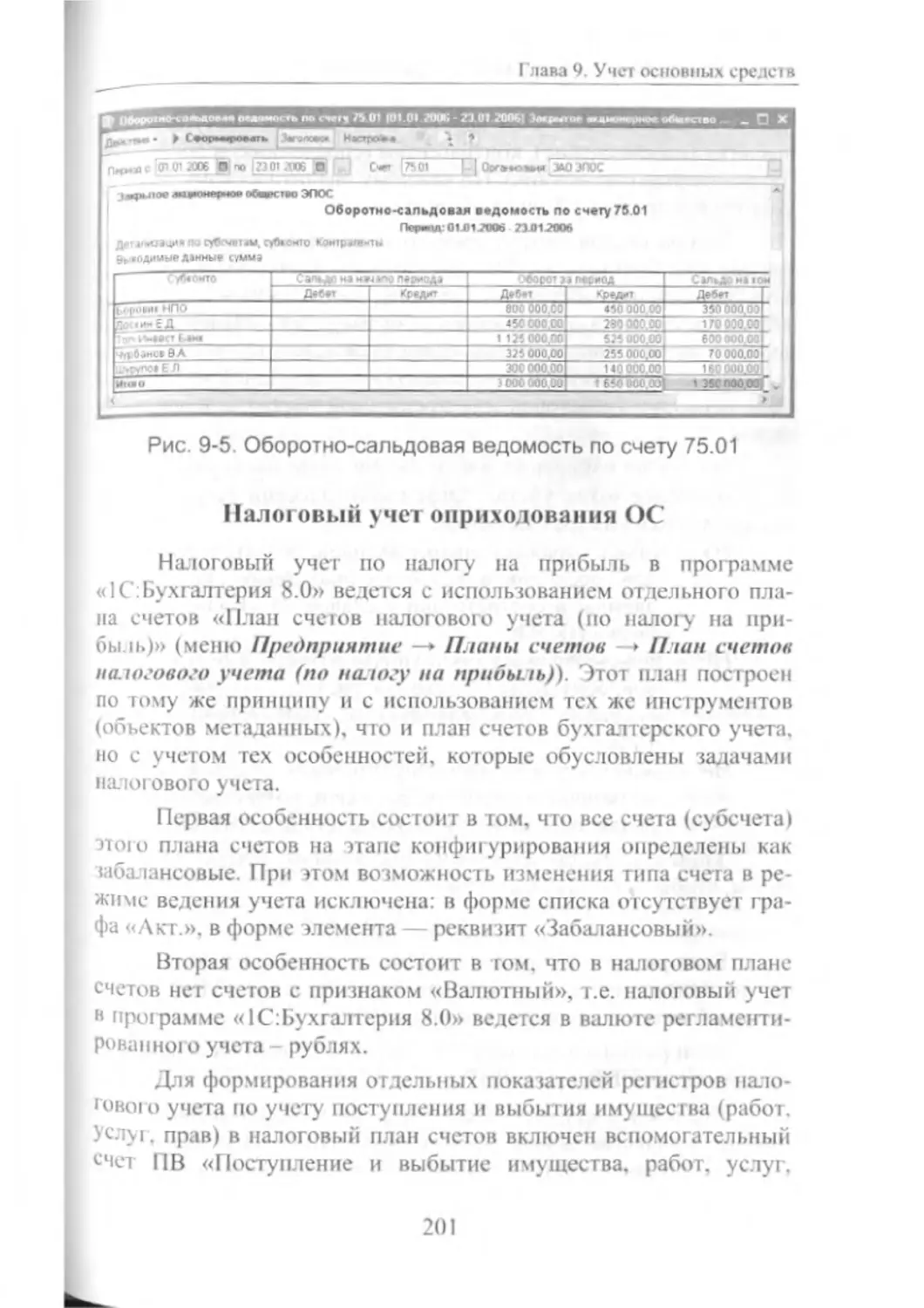

Налоговый учет оприходования ОС.................201

Заполнение справочника «События с основными

средствами»..................................205

Заполнение справочника «Способы отражения расходов

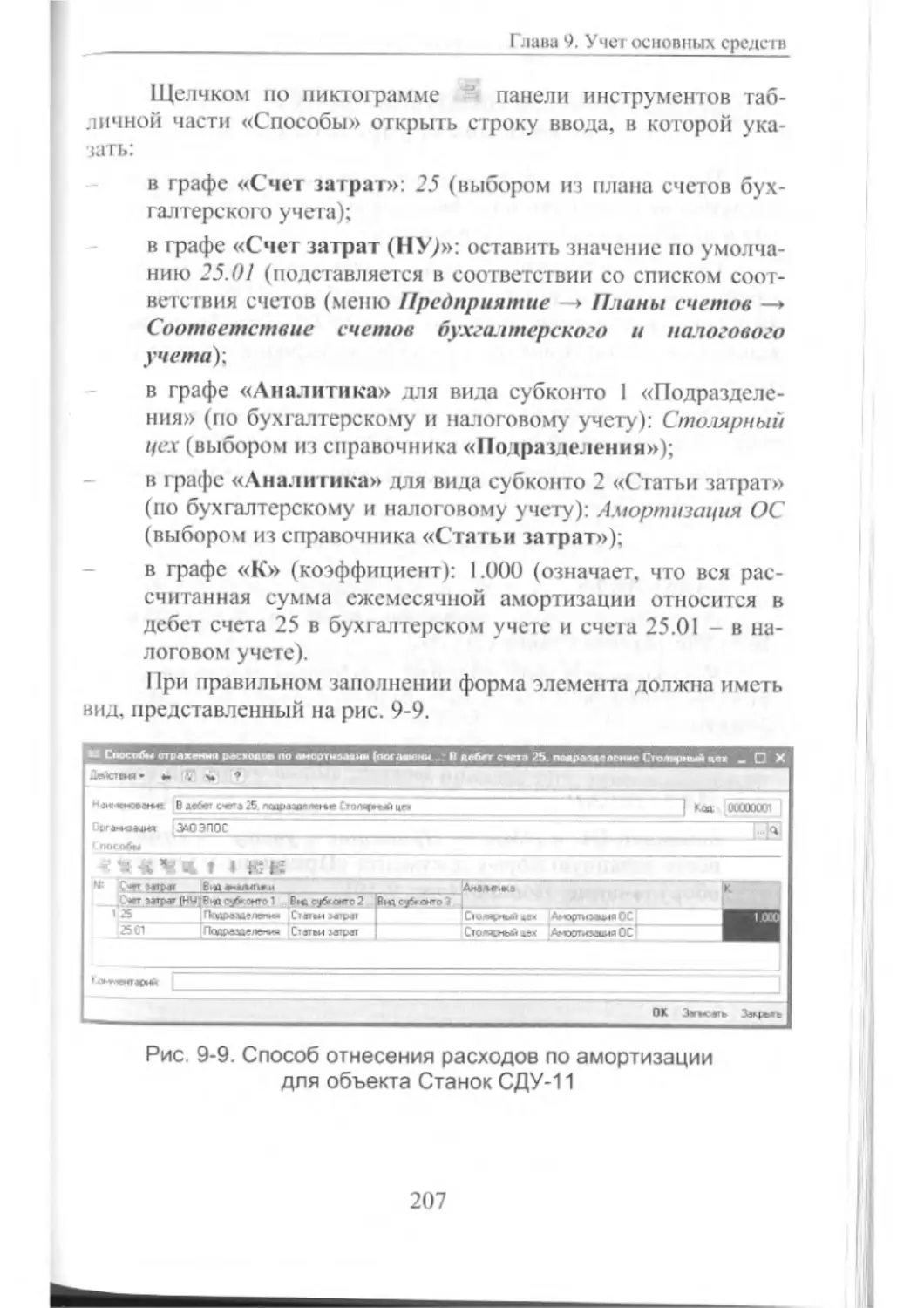

по амортизации (погашению стоимости)»........206

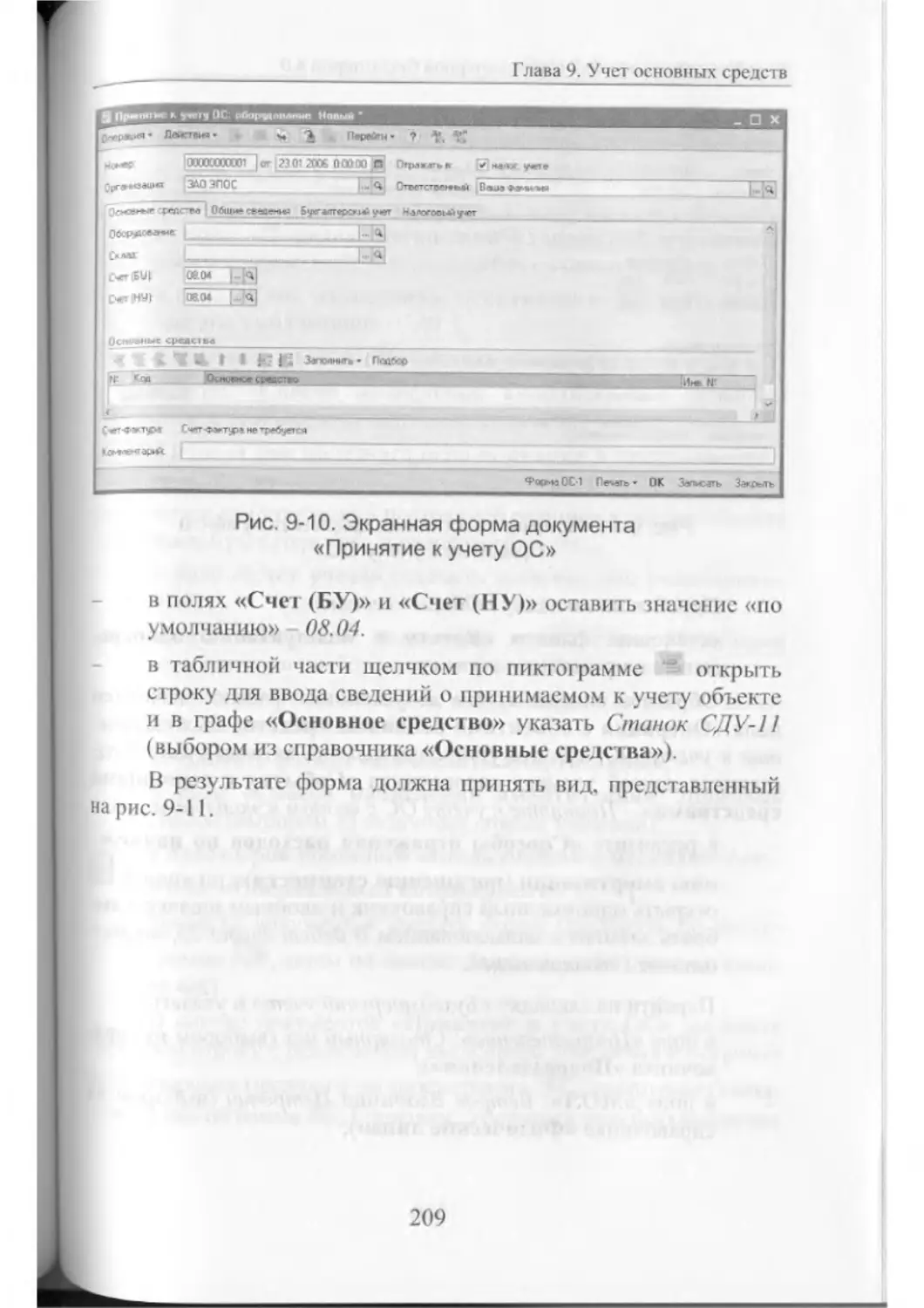

Ввод в эксплуатацию ОС, поступивших от учредителей.208

Поступление ОС от поставщиков.....................218

Подготовка к оприходованию ОС от поставщиков....219

Оприходование ОС от поставщика завод «Фрезер»

с использованием документа «Поступление товаров

и услуг».....................................221

Принятие сверлильного станка СДС-1 к учету......226

Формирование записи книги покупок...............228

Формирование и печать книги покупок.............231

ЗАНЯТИЕ ПЯТОЕ.........................................232

Поступление оборудования, требующего монтажа

и наладки......................................232

Учетная процедура...............................232

Контроль оплаты поступившего оборудования.......235

Оформление поступления оборудования на склад....235

Регистрация счета-фактуры поставщика оборудования..239

Передача оборудования в монтаж и наладку........240

Приемка монтажных работ.........................244

Регистрация счета-фактуры монтажной организации.246

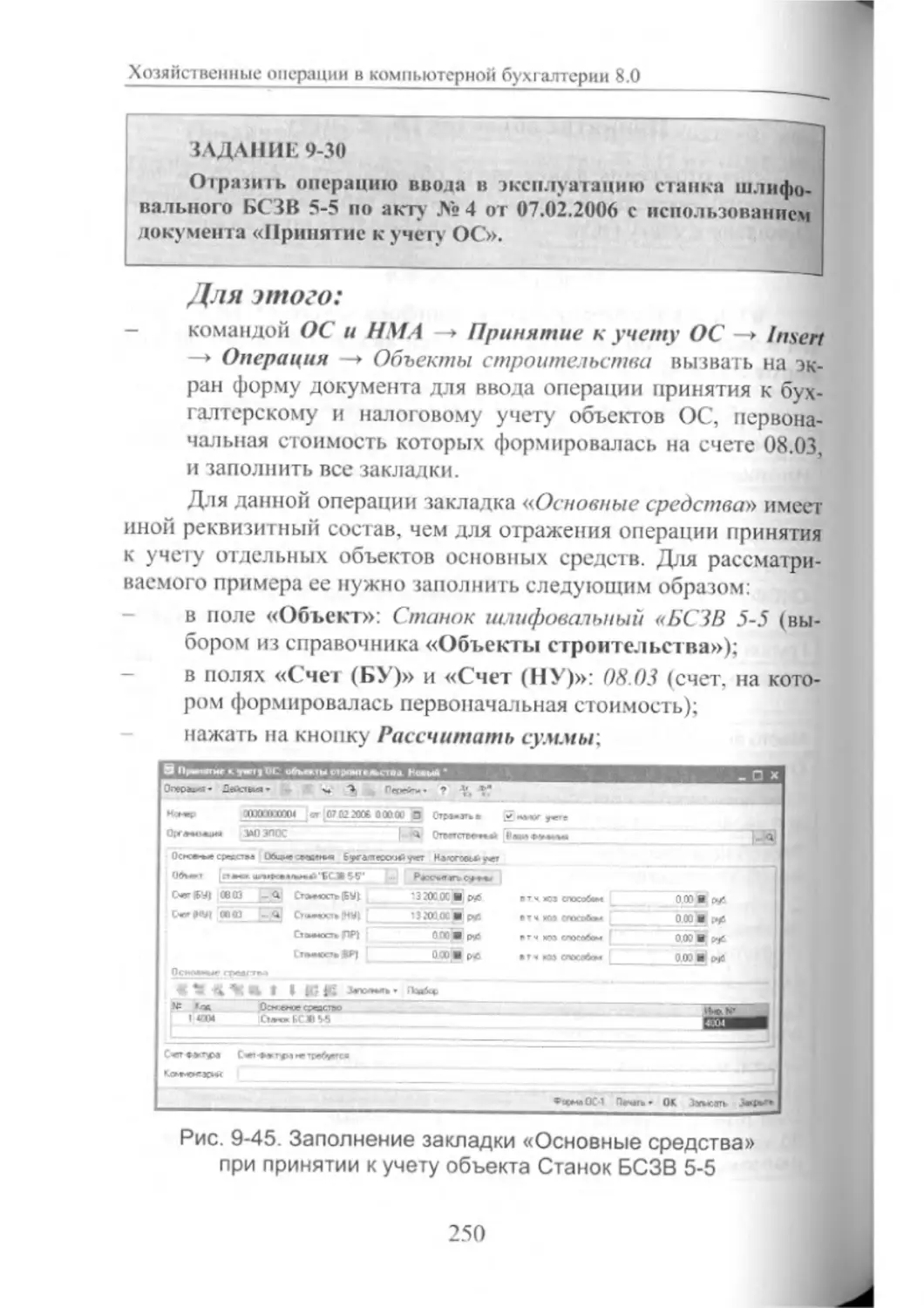

Принятие объектов ОС к учету....................249

6

Оглавление

Записи о покупках оборудования и монтажных работ

в книге покупок..............................254

Оплата монтажных работ..........................256

Анализ результатов................................259

Амортизация основных средств.......................262

Учетный порядок.................................262

Настройка плана счетов..........................262

Операция по ежемесячному начислению

амортизации ОС...............................263

ЗАНЯТИЕ ШЕСТОЕ........................................268

Глава 10. УЧЕТ СОЗДАНИЯ ПРОИЗВОДСТВЕННЫХ

ЗАПАСОВ............................................268

Учетный порядок...................................268

Настройка плана счетов............................269

Настройка справочников............................269

Учетная процедура приобретения материалов.........269

Поступление материалов на склад...................270

Учетная процедура...............................270

Учет поступления материалов.....................272

Регистрация счета-фактуры поставщика материалов..276

Запись в книгу покупок. Зачет НДС...............278

Учет транспортно-заготовительных расходов.........278

Учет расходов на доставку с использованием документа

«Поступление доп. расходов». Регистрация

счета-фактуры................................280

Запись в книгу покупок. Зачет НДС...............283

Приобретение материалов через подотчетное лицо.....284

Учетная процедура...............................284

Учет выдачи денежных средств под отчет

на приобретение материалов...................285

Заполнение справочника «Номенклатура» сведениями

о приобретенных материалах...................287

Оформление документа «Авансовый отчет»..........289

Запись в книгу покупок. Зачет НДС...............293

Возврат в кассу неиспользованной суммы..........294

7

Хозяйственные операции в компьютерной бухгалтерии 8.0

ЗАНЯТИЕ СЕДЬМОЕ..................................297

Глава 11. ИСПОЛЬЗОВАНИЕ МАТЕРИАЛЬНЫХ

ЗАПАСОВ........................................297

Учетный порядок..............................297

Отпуск материалов в производство

на общехозяйственные расходы. Материалы

приобретены по одной цене..................298

Отпуск в производство материалов, приобретенных

по разным ценам............................303

Оформление отпуска материалов при отсутствии

достаточного запаса на складе..............309

Автоматический перерасчет документов на отпуск

недостающих материалов.....................312

Анализ информации о наличии и движении

материалов.................................319

ЗАНЯТИЕ ВОСЬМОЕ..................................321

Глава 12. УЧЕТ ЗАТРАТ НА ОПЛАТУ ТРУДА

И ОТЧИСЛЕНИЙ НА СОЦИАЛЬНЫЕ НУЖДЫ.........321

Учетная процедура.............................321

Заполнение справочника «Должности организаций».324

Заполнение справочника «Способы отражения

зарплаты в учете»..........................325

Заполнение плана видов расчета «Начисления

организации»...............................327

Регистрация приказов о приеме на работу.......329

Начисление заработной платы...................338

Подготовка платежной ведомости на выплату

заработной платы...........................341

Выплата заработной платы по платежной ведомости ....345

Расчет ЕСН и взносов в Пенсионный фонд России.352

Формирование проводок по оплате труда.........356

Составление расчетных листков.................359

8

Оглавление

ЗАНЯТИЕ ДЕВЯТОЕ....................................361

Глава 13. ВЫПУСК ГОТОВОЙ ПРОДУКЦИИ...............361

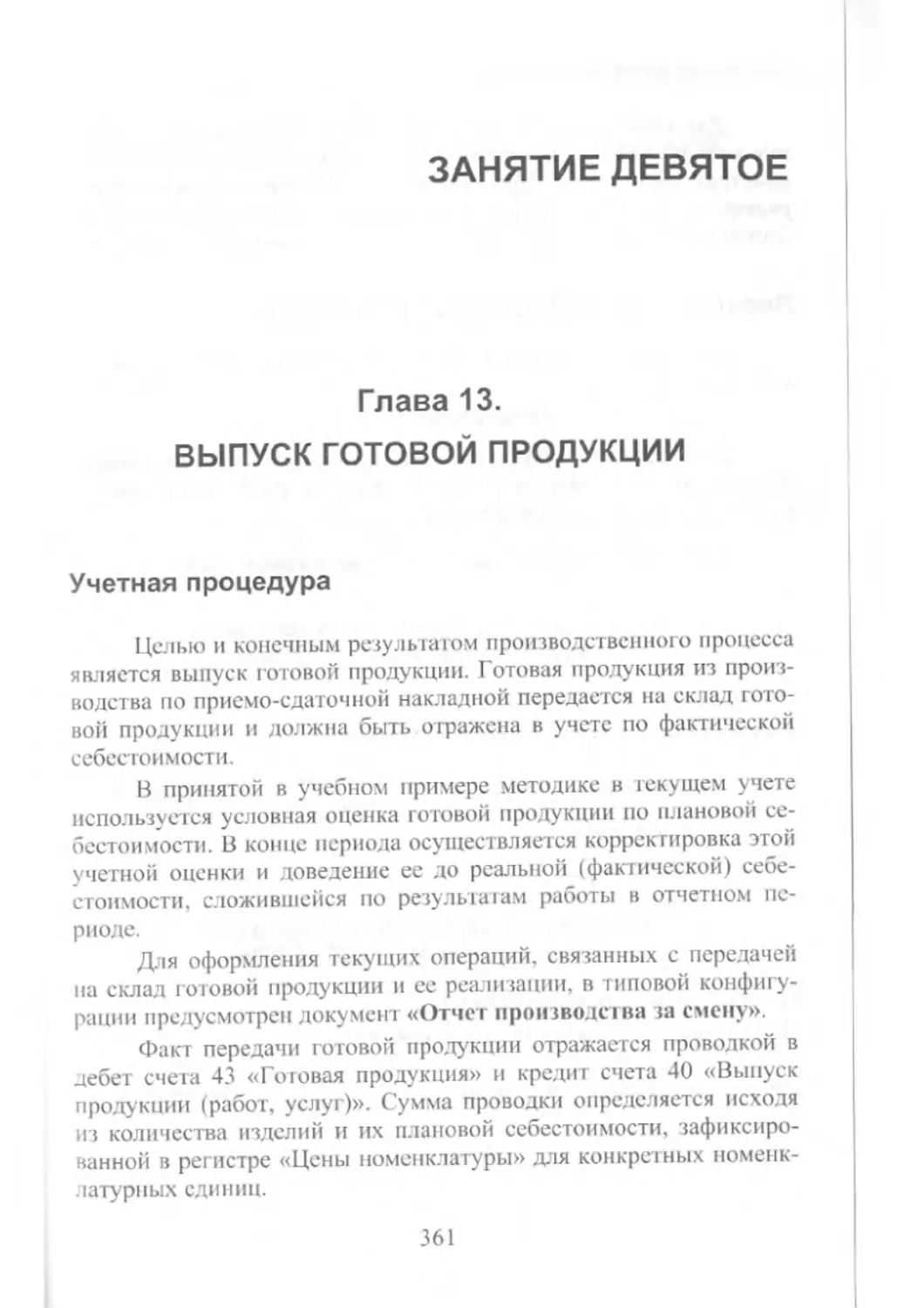

Учетная процедура...............................361

Передача готовой продукции на склад.............362

Анализ наличия и движения готовой продукции.....367

Глава 14. УЧЕТ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ..369

Учетная процедура...............................369

Реализация продукции по факту оплаты............370

Выписка счета на оплату покупателю............370

Регистрация поступления оплаты от покупателя

по выставленному счету......................373

Выписка накладной в режиме «На основании».....374

Проведение накладной............................376

Выписка счета-фактуры...........................379

Формирование записи книги продаж................380

Реализация продукции с отсрочкой платежа..........381

Учетная процедура.............................381

Формирование записи книги продаж................387

Реализация продукции при изменении формы оплаты.388

Формирование записи книги продаж................391

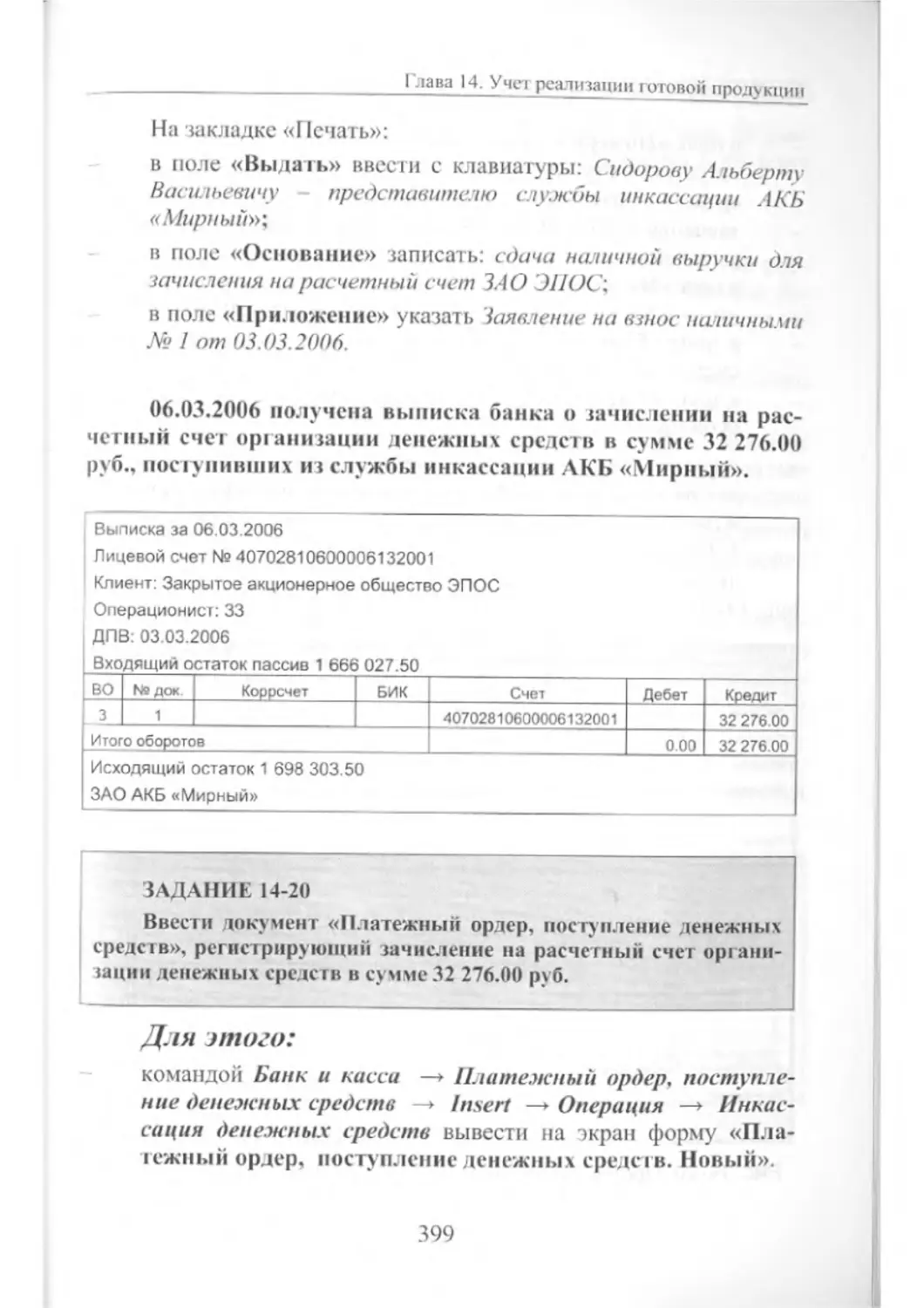

Инкассация выручки..............................397

Реализация продукции под ранее полученную

предоплату....................................402

Формирование записи книги продаж................404

Восстановление НДС с аванса.....................405

Формирование книги продаж за февраль..............407

ЗАНЯТИЕ ДЕСЯТОЕ......................................409

Глава 15. УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ..............409

Учетный порядок...................................409

Корректировка оценки МПЗ..........................410

Описание способа распределения косвенных

расходов......................................412

Закрытие счетов 25 и 26 в бухгалтерском учете.....416

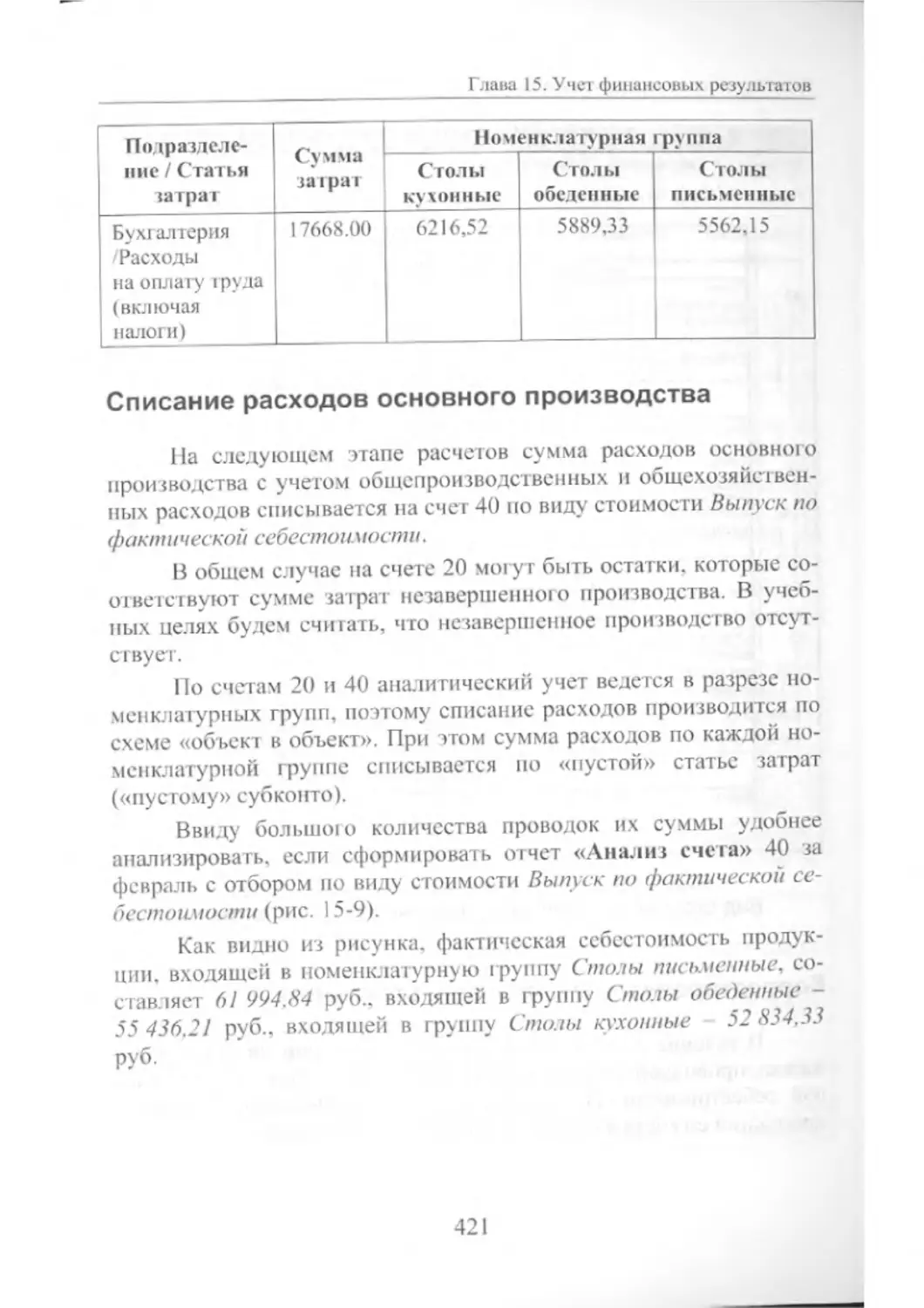

Списание расходов основного производства..........421

Корректировка плановой себестоимости..............422

Закрытие счета 90.................................425

9

Хознйс।венные операции в компьютерной бухгалтерии 8.0

Регламентные операции по налоговому учету......426

Закрытие счетов косвенных расходов...........427

Оценка стоимости готовой продукции...........430

Закрытие налогового счета 90.................446

Расчеты по налогу на прибыль...................448

Начисление постоянных обязательств...........450

Начисление отложенных налоговых обязательств.452

Расчет налога на прибыль.....................455

Обобщенная информация о движении на счетах.....457

Формирование регламентированных отчетов........458

Составление бухгалтерского баланса...........461

Составление отчета о прибылях и убытках......464

Составление декларации по налогу на прибыль..466

Заключение........................................468

Литература........................................469

Приложение 1. Бухгалтерский баланс

(форма № 1).......................................470

Приложение 2. Отчет о прибылях и убытках

(Форма № 2).......................................472

ю

Введение

Компьютерный практикум по ведению бухгалтерского и

налогового учета в «1С:Бухгалтсрии 8.0» эквивалентен прохождению

2-х месячной стажировки в бухгалтерии виртуальной организации,

занимающейся производством мебели. Он разработан r помощь

изучающим программу «1 С:Бухгалтерия 8.0».

Практикум предназначен для обучения больших групп студен-

тов и слушателей курсов, изучающих программу «1 С:Бухгалтерия

8.0», при минимальном участии преподавателя.

Задания практикума соответствуют учебной программе на 40

часов (10 занятий по 4 часа).

Необходимость разработки практикума вызвана тем, что при

работе в компьютерном классе с группами ио 15-20 человек один пре-

подаватель нс может эффективно управлять учебным процессом, гак

как не усневас! своевременно оказывать помощь отстающим.

Практикум обеспечивает обучение в асинхронном режиме:

каждый обучающийся группы paooiaer в своем темпе. Темп про-

хождения практикума зависит от опыта и способностей обучающе-

1 ося.

В практикум включено более двухсот заданий, которые само-

стоятельно выполняет каждый обучающийся. Задания содержат кон-

трольные цифры самоконтроля, выполняющие функции управления и

освобождающие преподавателя от «мелочной» опеки обучающихся.

Основной функцией преподавателя становится не объяснение мате-

риала или контроль над его усвоением, а консультирование обучаю-

щихся. помощь тем, кто не успевает.

Поскольку практикум содержи! много управляющих элементов,

то его можно использовать как для обучения больших групп, так и

для самообучения без преподавателя.

Цель практикума: научить бухгалтера самостоятельно

вести бухгалтерский и налоговый учет в среде программы

«1С:Бухгалтерпя 8.0», уметь nacipaiiBaib программу с учетом осо-

бенностей конкретной организации.

Предполагается, что на компьютере обучающегося установ-

лена однопользовательская либо сетевая версия платформы

11

Хозяйственные операции в компьютерной бухгалтерии 8.0

1 С:Предприятие 8.0 (редакция 8.0.12 и выше) и шаблон типовой кон-

фигурации «Бухгалтерия предприятия» (редакция 1.5 и выше).

Перед началом работы с программой необходимо усвоить неко-

торые термины и типографские соглашения, используемые в практи-

куме.

Общие соглашении

«Команда» - это инструкция, требующая от программы

«1 С:Бухгалтерия 8.0» выполнения определенных действий.

Команды, пункты меню, названии кнопок и клавши в тексте

записаны полужирным курсивом.

Названия форм, полей, счетов, текст заданий в тексте выде-

лены полужирным шрифтом.

Информация, вводимая в поля формы, в тексте записана кур-

сивом.

Команды, имена которых (на экране) затемнены, а также затем-

ненные (блеклые) кнопки-пиктограммы в данный момент недо-

ступны.

«По умолчанию» означает, что соглашения, заложенные в про-

грамму, нас удовлетворят. Если это информация, записанная в поле

формы, то ее необходимо сохранить. Для этого достаточно нажать

клавишу Enter.

Соглашении по мыши

Предполагается, что для ввода команд обучающийся пользует-

ся, в основном, мышью. «По умолчанию» левая кнопка мыши являет-

ся главной, поэтому пишется без слова «левая». Правая кнопка ис-

пользуется редко и со слоном «правая».

«Указать» означает, что курсор мыши надо установить гак, что-

бы его кончик попал на тот элемент, на который необходимо указать

на зкранс.

«Щелкнуть» означает, что необходимо нажагь и сразу отпус-

тить кнопку мыши, не двигая мышь.

«Выделить» - установить курсор в поле (или строку) и щелк-

нуть мышью.

12

Введение

«Двойной щелчок» - два раза подряд кратковременно нажать и

отпустить кнопку мыши.

«Выбрать» установить стрелку мыши на тот элемент, который

необходимо выбрать, а затем щелкнуть мышью, либо нажать клавишу

Enter.

«Ввести команду» это поочередно «Указать» + «Щелкнуть»,

или, что одно и то же, поочередно «Выделить» записанные в команде

элементы.

Coi лашення но дате

После каждой загрузки программы, во всех выведенных впер-

вые на экран документах, автоматически устанавливается системная

дата компьютера, то есть дата дня проведения занятий.

В каждом документе, в каждой операции должна быть установ-

лена рабочая дата, то есть дата, указанная в тексте задания.

Поскольку практикум выполняется в режиме «задним числом»,

во всех документах текущая дата должна быть заменена рабочей.

Mei одические рекомендации по работе с практикумом

Обучающиеся в группе работают в асинхронном режиме, то

есть каждый выполняем задания в своем темпе и в течение одного за-

нятия выполняет столько заданий, сколько успеет.

В ipynne и самостоятельно целесообразно придерживаться сле-

дующей последовательности действий.

Обучающиеся самостоятельно читают практикум, выполняю!

задания и сами контролируют правильность решений. После того, как

прочитана ситуация и понято содержание задания, надо представить

себе каким образом эта хозяйственная операция должна быть отраже-

на в бухгалтерском учете.

Затем (обязательно!) надо попытаться выполнить задание са-

мостоятельно (даже с ошибками). Для проверки правильности выпол-

нения задания приведены контрольные цифры. Если полученный

результат нс совпадает с контрольной цифрой, надо попытаться еще

раз самостоятельно выполнить задание.

13

Хозяйственные операции в компьютерной бухгалтерии 8.0

Если контрольная цифра не совпала и со второго раза, надо про-

мигать и строго следовать указаниям, приведенным в разделе «Для

этого:».

Информация, содержащаяся в разделе «Для этого:», обеспечи-

вает пошаговое выполнение задания обучающимся с любым уровнем

начальной подготовки.

Если помощь, приведенная в разделе «Для этого:» не помогла,

надо обратиться к преподавателю.

Авторы выражают искреннюю благодарность В.К. Бондаренко

за предложение и разрешение использовать методику представления

материала своего электронного практикума для формирования на-

стоящего пособия.

Авторы полагают, что пособие будет полезно бухгалтерам, ос-

ваивающим программу «1 С:Бухгалтерия 8.0», студентам, преподава-

телям. а также специалистам по автоматизации бухгалтерского учета.

Практикум ориентирован на бухгалтеров-пользователей про-

граммы «1 С: Бухгалтер и я 8.0», студентов и преподавателей, изучаю-

щих информационные технологии бухгалтерского учета, и может

быть полезным для организации учебных курсов по бухгалтерскому и

налоговому учету вереде 1 ^Предприятия 8.0.

Практикум предназначен для использования в качестве учебно-

го пособия для студентов, обучающихся гго специальностям «Финан-

сы и кредит». «Бухгалтерский учет, анализ и аудит», «Мировая эко-

номика», «Налоги и налогообложение», а также для магистрантов и

слушателей ПИК.

Практикум предназначен для использования в качестве учебно-

го пособия в таких курсах как «Информационные технологии в эко-

номике». «Информационные технологии в бухучете», «Информаци-

онные системы в экономике», «Информационные системы в налого-

обложении».

14

ЗАНЯТИЕ ПЕРВОЕ

Глава 1.

ОБЩИЕ СВЕДЕНИЯ О ПРОГРАММЕ

«1С:БУХГАЛТЕРИЯ 8.0»

Создание новой (учебной) информационной базы

Под программой «I (^Бухгалтерия 8.0» в настоящем прак-

тикуме понимается система автоматизированного ведения бух-

галтерского и налогового учета, включающая платформу

и 1 С: Предприятие 8.0» и типовую конфигурацию «Бухгалтерия

предприятия».

Программа работает в среде Windows и обычно запускается

двойным щелчком мыши по ярлыку «1 С:Предприятие» либо

командой Пуск —► Программы —> «/С:Предприятие 8.0» —►

«/С:Предприятие» (рис. 1-1).

15

Хозяйственные операции в компьютерной бухгалтерии 8.0

<u

в

3Kie<ooth-opr<енгre

windows Update

Каталог Windows

Выбор грограмн по умолчание

Открыть документ Office

Создать до» умен г Office

Документы

Настрой.*

С

Найтм

Слр«»»,э и поддержка

Быпо гнить...

Internet t> pic. er

MSN E«pk»er

Cutieor. Lipress

Wrvi>ws Meria Pleyer

wndows Messenger

Стандартные »

, _ Удаленньы поношннг

23 Средства Microsoft Office ►

[Л] Mcrosoft Access

|з] Mcroscft Excel

ffcroscft Frontpage

Nkroscft Outlook

[S] rtcrosoft PowerPort

©

□

сЗ

1С Предприятие 8.0

PcttneOar З.ЛЛе

ACDSYSACD Systems

PrntMo Interne* Prrtrg

QuclTime

Adobe Reader 6 0

Nero

►|й IС Предприятие

Щ К oHitev yperop *'*

Rear>te Дополк.гегыие информация

ЗД Конвертор Ь8 1С Предприятия 7,7

~1 Удаление HASP Device Driver

2] Устаимы- а HASP Device (л ver

5

о

5

Joj Вьв/ео'мгькоилыотер.

1 f Пугк ^Практику.. | Corel>arc .

MJ5ICMATCH

EPSON

EPSC-N PbctdQucter

EPSON Prrt CD

Рис. 1-1. Запуск системы «1С:Предприятие» через кнопку «Пуск»

При первом запуске программа обнаруживает, что в списке

информационных баз нет ни одной строки, и предлагает создать

новую информационную базу (рис. 1-2). Нажимаем на кнопку

«Да».

Рис. 1-2. Первый запуск программы

16

Глава 1. Общие сведения о программе «IС бухгалтерия 8.0»

На следующем экране программа предлагает выбрать, бу-

дет ли это новая информационная база или в список необходимо

добавить ранее созданную информационную базу (рис. 1-3).

Рис. 1-3. Выбор вида информационной базы

Рис. 1-4. Выбор варианта создания информационной базы

На следующем экране программа предлагает выбрать вари-

ант создания информационной базы: из имеющегося шаблона

или пустую (рис. 1-4). Выбор первою варианта предполагает, чго

для ведения учета будет использоваться готовая настройка (кон-

фигурация), выбор второго что создастся информационная база,

кот орая еще не содержит описания предметной области.

На следующем экране указывается наименование инфор-

мационной базы и тип расположения (рис. 1-5).

17

Хозяйственные операции в компьютерной бухгалтерии 8.0

Рис. 1-5. Информация о наименовании базы

и типе ее расположения

На последнем экране выбирается .место хранения инфор-

мационной базы (рис. I -6).

Рис. 1-6. Выбор места хранения базы и языка интерфейса

После завершения процедуры добавления информационной

базы в списке окна запуска появляется новая строка с реквизита-

ми информационной базы (рис. 1-7).

18

Глава I. Общие сведения о npoiрамме «lC:l>yxi алшрия 8.0»

Рис. 1-7. Список информационных баз

ЗАДАНИЕ 1-1

Создать информационную базу данных «Учебный пример».

Для этого:

вызвать на экран окно запуска программы

«1С:Предприятие 8.0» двойным щелчком по ярлыку

«1С:11рсдпрнятие 8.0» либо командой Пуск —» Програм-

мы —► «1С:Предприятие 8.0» —* «1С:Предприяпше»\

щелкнуть по кнопке Добавить'.

в форме «Добавление информационной базы / группы»

установить переключатель в положение «Создание новой

информационной базы» и нажать на кнопку «Далее»;

на следующем экране установить переключатель в положе-

ние «Создать информационную базу из шаблона», от-

крыть группу шаблонов «Бухгалтерия предприятия», вы-

брать шаблон, соответствующий последнему установлен-

ному на компьютер релизу (не ниже 1.5.3) и нажать на

кнопку «Далее»;

19

Хозяйственные операции в компьютерной бухгалтерии 8.0

на следующем экране указать наименование информацион-

ной базы «Учебное предприятие» и нажать на кнопку

«Далее»;

на последнем экране указать расположение информацион-

ной базы на компьютере и нажать на кнопку «Готово».

Режимы работы с программой

«1 С:Бухгалтерия 8.0»

«IC: Предприятие 8.0» является универсальной системой,

позволяющей создавать автоматизированные информационные

системы бухгалтерского и налогового учета для предприятий

различных отраслей народного хозяйства.

По концепции построения информационной модели

1С: Предприятие 8.0 относится к системам с универсальной мо-

делью учетных данных, по способу построения программы

к системам, имеющим единое программное ядро.

I С: Предприятие относится к классу полностью реконфи-

гурируемых систем. Конфигурирование позволяет создавать лю-

бые приложения, начиная с автоматизации отдельных разделов

бухгалтерского учета и заканчивая автоматизацией бухгалтер-

ского учета корпоративных информационных систем управления

экономическим объектом.

Функционирование системы подразделяют на два разде-

ленных во времени процесса: настройку (конфигурирование) и

исполнение.

Конфигурирование представляет собой описание модели

предметной области. Результатом этого процесса является кон-

фигурация, представляющая собой модель предметной области.

Проектирование конфигурации требует глубоких знаний, как в

сфере программирования, так и в предметной области автомати-

зации. В этой связи комплект поставки программы включает го-

товое решение, так называемую типовую конфигурацию, где

реализована методология ведения бухгалтерского учета в соот-

ветствии с законодательством Российской Федерации. При изме-

20

Глава I. Общие сведения о программе «1(/Бухгалтерия 8.0»

нении текущего законодательства типовая конфигурация актуа-

лизируется разработчиком, обновленный вариант передается

пользователям в централизованном порядке.

Исполнение - это обработка данных предметной области,

г.е. непосредственная работа пользователя с информационной

системой: заполнение справочников, ввод документов, выполне-

ние различных расчетов, формирование отчетов.

Выбор процесса работы с программой 1С:Прсдприятис 8.0

производится в форме запуска (рис. 1-8). Дня описания модели

предметной области, создания пользовательских интерфейсов,

назначения прав доступа к объектам данных, обновления конфи-

гурации, сохранения и восстановления данных предметной об-

ласти и т.д. следует выбрать режим «Конфигуратор».

Рис. 1-8. Режимы запуска программы

Для обработки данных предметной области систему запус-

каю! в режиме «1С: Предприятие».

Если в окне запуска курсором выделена информационная

база «Бухгалтерия предприятия (демо)», то щелчком по кнопке

1 С: Предприятие на экран будет выведено сначала окно для вво-

да сведений о пользователе (рис. 1-9). а затем главное окно про-

граммы.

21

Хозяйственные операции в компьютерной бухгалтерии Х.О

При первом запуске работы с учебной информационной ба-

зой выводится сообщение с предложением произвести первона-

чальное заполнение информационной базы (рис. 1-10), с чем сле-

дует согласиться. О выполняемых действиях программа инфор-

мирует в окис служебных сообщений (рис. 1-11).

Рис. 1-9. Выбор пользователя

1 С: Пред приятие

Произвести первонэчальнсе заполнение информационной базы?

Рис. 1-10. Запрос на первоначальное заполнение

Ь'} 1С-Предприятие Бухгалтерия предприятия редлици* 1.5

^LQJxJ

Пр-хи, Операции Осмживяйеягвпьиосту ьтнтикжхэ ССиИМА Зартъгэ Пряеод.и Очйты Прмгхжтп» Серяпс

Л 'Ч 1 Н

1’2 Пане<ъ

> Константе -Режим =аеершения работы пользователей” назначено значение “Разреамть рас-

1

Начало загрузки: 11.12.2005 12:31:30

I

Окончание загрузки: 11.12.2005 12:31:32

£

Загружено оСьег.тов: 32

Для полчч«»«« гжвс«аэ»и nawwre И

Г,1р ?JliM

Рис. 1-11. Окно служебных сообщений

22

Глава I. Общие сведения о прог ра.мме «1С:Бухгалтсрия Х.О»

После первоначального заполнения программа может

предложить пересчитать некоторые итоги для повышения произ-

водительности, с чем также следует согласиться.

После ввода начальных данных в поле главного окна выво-

дится «Панель функций» путеводитель по конфигурации,

представляющий собой обучающую систему, предназначенную

для оказания помощи бухгалтеру при начальном обучении рабо-

ты с программой. Путеводитель предлагает начать работу с озна-

комления со структурой конфигурации. Однако в данном прак-

тикуме реализована другая концепция обучения. Поэтому можно

ознакомиться с путеводителем или закрыть его щелчком мыши

по кнопке 3.

Главное окно программы представлено на рис. 1-12.

Рис. 1-12. Главное окно программы

В верхней части окна находится строка заголовка, содер-

жащая название программы и ее редакцию. Следующая строка

содержит главное меню программы, а под ней содержится одна

или несколько линеек с панелями инструментов, содержащих

наборы кнопок с пиктограммами для быстрого вызова наиболее

часто используемых функций. Ниже этих строк размещается ра-

бочая область главного окна программы. В этой области в про-

23

Хозяйс। венные операции в комиытерпой бухгалтерии Х.О

цессе работы с программой можно раскрывать другие окна с

первичными документами, журналами, отчетами, но в начале ра-

боты эта область пуста. Внизу окна расположена строка сос-

тояния.

Контекстное меню к объекту, на который указывает стрел-

ка мыши, вызывается нажатием правой кнопки мыши.

Закрывается программа щелчком ио кнопке 2SJ

главного окна либо одновременным нажатием на клавиши

AH+F4.

ЗАДАНИЕ 1-2

Запустить программу «1С:11реднрия1ие 8.0» для работы с

информационной базой «Бухгалтерия предприятия (дсмо)».

Ознакоми।ься с элементами главного окна про!раммы: за-

головок окна, строка главного меню, список команд каждого

пункта главною меню, панели и негру ментов, пиктограммы,

сIрока состояния.

Закрыть программу «1С:Предприя1не 8.0».

Основные термины и понятия программы

«1 С:Бухгалтерия 8.0»

Система I С: Предприятие представляет собой совокуп-

ность механизмов, предназначенных для манипулирования раз-

личными типами объектов метаданных предметной области.

Под объектом метаданных понимается формальное опи-

сание неких сущностей предметной области автоматизации со

сходными свойствами и одинаковым назначением.

Для описания модели предметной области бухгалтерского

учета используются следующие виды объектов метаданных:

• константы;

• справочники:

• перечисления;

24

Глава 1. Общие сведения о программе «1 С:Бухгалтерия 8.0»

• документы;

• журналы;

• планы видов характеристик;

• планы счетов;

• регистры сведений;

• регистры накопления;

• регистры бухгалтерии;

• отчеты и обработки.

Константы

Константы предназначены для хранения постоянной или

условно-постоянной информации, но могут применяться для

хранения изменяемых во времени данных.

Справочники

Справочники предназначены для хранения сведений о

множестве однородных объектов. Каждый справочник представ-

ляет собой список однородных объектов предметной области:

работников, контрагентов, номенклатуры материально-

производственных запасов и т.д. Отдельные объекты справочни-

ка называются элементами справочника. Элементы могул быль

объединены в группы.

Перечисления

Перечисления предназначены для описания наборов посто-

янных значений, нс изменяемых пользователем в процессе рабо-

ты с программой, например, для описания групп основных

средств, видов движений денежных средств, способов поступле-

ния активов и т.д.

Документы

Документы предназначены для отражения информации о

различных фактах хозяйственной деятельности организации.

С их помощью регистрируются операции по движению денеж-

ных средств, получению и отпуску материал ьно-производ-

25

Хозяйственные операции в компьютерной бузи а перин S.0

ственных запасов, начислению амортизации, формированию фи-

нансовых результатов и т.д.

Планы видов характеристик

Планы видов характеристик предназначены для описания

множеств однотипных объектов аналитического учета. Напри-

мер, с их помощью описываются перечни видов субконто, на-

стройки пользователей и т.д.

Планы счетов

Планы счетов используются для описания совокупности

синтетических счетов, предназначенных для группировки ин-

формации о хозяйственной деятельности организации по опреде-

ленным признакам.

Регистры сведений

Регистры сведений предназначены для хранения сущест-

венной для прикладной задачи информации, состав которой раз-

вернут по определенной комбинации значений, а при необходи-

мости - и во времени. Это могут бы ть ставки налогов, данные об

учетной политике для целей бухгалтерского и налогового учета,

сведения о параметрах амортизации основных средств и т.д.

Регистры накопления

Регистры накопления используются для учета информации

о наличии и движении каких-либо величин: материальных, де-

нежных и др. Эти объекты применяются для хранения информа-

ции об исчисленных за каждый месяц суммах ECU и взносов в

ПФР по каждому работнику в отдельности, о стоимости покупок

и продаж и суммах НДС, подлежащих уплате поставщикам или

получению с покупателей, и т.д.

Pei ист ры бухгалтерии

Регистры бухгалтерии используются в системе

1С:Предприятие для того, чтобы показать, каким образом ин-

26

Глава 1. Общие сведения о программе «1 С:Бухгалтерия 8.0»

формация о хозяйственных операциях отражается в учете. Этот

объект метаданных нс существует сам по себе, он обязательно

связывается с конкретным планом счетов конфигурации. Кроме

гою. в свойствах регистра указывается, поддерживает ли регистр

корреспонденцию счетов.

Отчеты

Отчеты предназначены для получения результатной ин-

формации ио некоторому алгоритму, описанному на встроенном

языке системы. С помощью объектов этого вида информация

представляется в удобном для просмотра и ана лиза виде.

Обработки

Как следует из названия, обработки предназначены для

выполнения различных сервисных и регламентных действий над

информацией. С их помощью производится загрузка и выгрузка

различных данных, подбор номенклатуры при заполнении таб-

личных форм документов, настройка аналитического учета и т.д.

В процессе конфигурирования производится настройка

системы на обработку данных предметной области. Этот процесс

включает проектирование модели предметной области, создание

интерфейсов, нае л ройку прав для отдельных категорий пользова-

телей, а его результатом является конфигурация.

Моделью предметной области или структурой метадан-

ных называется совокупность взаимосвязанных объектов мета-

данных, настроенных на хранение и обработку определенной

информации. В частности, в конфигурации «Бухгалтерия пред-

приятия» реализована модель для автоматизированного ведения

бухгалтерского и налогового учета коммерческих организаций.

На рис. 1-13 представлен фрагмент структуры метаданных этой

конфигурации.

Пользовательским интерфейсом называется совокупность

команд главного меню и панелей инструментов, настроенных на

работу с конкретными объектами данных - документами, спра-

вочниками. журналами и т.д. (рис. 1-14).

27

Хозяйственные операции в компьютерной бухгалтерии 8.0

Рис. 1-13. Фрагмент структуры метаданных конфигурации

Рис. 1-14. Пользовательские интерфейсы конфигурации

Права определяют полномочия пользователей на работу с

информацией, которая обрабатывается в системе. Процедура на-

28

I лава 1. Общие сведения о программе «1С:Бух1а.1терня К.О»

значения прав пользователю решает две задачи: с одной стороны,

обеспечивается конфиденциальность информации, с другой -

снижается риск потери информации от несанкционированных

действий. Права задаются через роли, которые присваиваются

пользователям (рис. 1-15).

Рис. 1-15. Роли пользователей

Большинство объектов мегаданных имеет визуальное пред-

ставление. позволяющее организовать интерактивное взаимодей-

ствие пользователя с объектом метаданных и создание объекта

данных. В самом общем случае визуальное представление вклю-

чает три части: экранный диалог, модуль и реквизиты.

Экранный диалог предназначен для ввода и редактирования

информации, хранящейся в объекте метаданных. Модуль формы

это программа па встроенном языке системы. С се помощью

производится управление реквизитами экранной формы, кон-

троль вводимой информации, выполнение вспомогательных рас-

четов и т.д. Реквизиты формы - совокупность объектов различ-

ных типов, принадлежащих форме.

Совокупность трех частей визуального представления на-

зывается формой. При эксплуатации системы пользователь непо-

средственно взаимодействует лишь с одной из грех частей фор-

мы объекта метаданных - экранным диалогом. Поэтому далее

мы будем использовать термин «экранная форма», подразумевая

экранный диалог.

29

Глава 2.

ПОДГОТОВКА ИНФОРМАЦИОННОЙ БАЗЫ

К РАБОТЕ

СИТУАЦИЯ 2-1

Необходимо подготовить информационна ю базу для ве-

дения учета организации ЗАО «ЭПОС» (Экспериментально -

производственное обьединение столяров), учредителями ко-

торого являются юридические липа — организации НПО

«Боровик» и «КБ Ton-Инвест» а также физические лица

Шурупов Е.Л., Чхрбанов В.А. и Доскин Е.Д.

С чего начать? С подготовки информационной базы к

автоматизированному ведению учета. Подготовка включает:

ввод сведений об организации;

ввод сведений об учетной политике организации для целей

бухгалтерского и налогового учета;

заполнение справочников;

настройку параметров конфигурации для конкретного

пользователя.

Ввод сведений об организации

Сведения об организации относятся к категории постоян-

ной или условно-постоянной информации. Обычно подобная ин-

формация хранится в константах. Но поскольку в программе

«1 С:Бухгалтерия 8.0» в одной информационной базе можно вести

учет для нескольких юридических лиц, основные сведения о ка-

ждом из них указываются в линейном справочнике «Организа-

ции». Форма списка этого справочника открывается через пункт

«Организации» меню «Предприятие».

Сведения о новой организации вводятся в справочник через

соответствующую форму (рис. 2-1).

30

Глава 2. Подготовка информационной базы к работе

Вее поля формы сведений об организации можно условно

разделить на обязательные и необязательные для заполнения.

В обязательном порядке заполняются поля «Наименова-

ние» и «Код». В первом указывается наименование, во втором

код. Эти данные характеризуют организацию как элемент спра-

вочника «Организации».

Рис. 2-1. Форма ввода основных сведений об организации

Если в информационной базе планируется вести учет для

нескольких организаций, то обязательно заполняется поле «Пре-

фикс». Это необходимо, чтобы обеспечить сквозную нумерацию

документов каждой организации. Префикс представляет собой

набор символов (не более трех), с которых будсг начинаться но-

мер документа, например, ТДН, МФК.

31

Хозяйственные операции в компьютерной бухгалтерии S.0

Поле «Головная организация» заполняется по мерс необхо-

димости, в частности, если «организация» является обособлен-

ным подразделением. В этом случае в поле указывается наимено-

вание головной организации (выбором из списка организаций,

для которых ведется учет в данной информационной базе).

Поле «Основной банковский счет» заполняется для автома-

тизации заполнения форм документов, в которых указываются

реквизиты расчетного счета организации («Платежное поручение

исходящее», «Счет на оплату покупателю» и т.д.). В поле указы-

вается соответствующий элемент из справочника «Банковские

счета».

Для правильного оформления документов и формирования

стандартных и регламентированных отчетов в форме обязательно

указывается:

• полное наименование организации согласно учреди-

тельным документам;

• наименование плательщика в платежных поручениях

на перечисление налогов;

• сведения об организации как налогоплательщике:

идентификационный номер налогоплательщика (ИНН),

код причины постановки на налоговый учет (КПП), да-

та регистрации, номер в ОГРН;

• сведения о налоговом органе по месту постановки ор-

ганизации на налоговый учет (код и наименование

ИФНС);

• информация о том, когда и кем выдано свидетельство о

постановке на налоговый учет, серия и номер этого до-

кумента.

На закладке «Контактная информация» указывается

юридический и фактический адрес организации, телефоны и про-

чая контактная информация.

32

Глава 2. Подготовка информационной базы к работе

Основные i Контактная информация Коды Фоты Доступ к. объе- там

Рис. 2-2. Контактная информация

На закладке «Коды» (рис. 2-3) приводится информация

следующего характера:

• код территории, на которой зарегистрирована органи-

зация, в соответствии с Общероссийским классифика-

тором административно-территориальных образований

(код ОКАТО);

• код организации в реестре предприятий и организаций,

зарегистрированных на территории Российской Феде-

рации (код ОКПО);

• кол и наименование организационно-правовой формы

(по OKOI1Ф) и формы собственности (по ОКФС);

• код и наименование основного вида деятельности по

ОКВЭД.

Основные Контактная инФсрмаиия Коды Фоты Доступ« объектам

Коды ,, , ,

ОКАТО ОКПО ' ОКОНХ

Оргаим хацмоннопрлепвая форма по ПКОНФ

Кед, Г I Наименование [

Форма собственности по ОКФС

Код: Наименование [ __________

Вид деятельности по ОКВЭД______________________________________________ч

Код Н ^именование

ОК Записать Закрыть

Рис. 2-3. Коды организации

33

Хозяйственные операции в компьютерной бухгалтерии 8.0

Для составления регламентированной отчетности в Пенси-

онный фонд России и Фонд социального страхования Российской

Федерации на закладке «Фонды» (рис. 2-4) заполняются поля

«Регистрационный номер в ПФР» и «Регистрационный номер в

ФСС». Поле «Территориальные условия» на этой закладке запол-

няется в том случае, если организация расположена на террито-

рии, при выполнении работ на которой трудовой стаж для назна-

чения пенсии определяется в особом порядке. Значением поля

является ссылка на соответствующий элемент справочника

«Территориальные условия».

Основные Контактная инФОрг-мция Коды ®оты Доступ к объект»*

Рис. 2-4. Сведения о регистрации в фондах

Информация № 2-1

12 января 2006 года произведена регистрация новой ор-

ганизации — закрытого акционерного общества ЭПОС (экс-

периментальное производственное объединение столяров).

Сведения об организации

Таблица № 1

Наименование организации

Наименование ЗАО ЭПОС

Полное наименование Закрытое акционерное общество ЭПОС

Наименование пла- тельщика в платежных документах на пере- числение налогов Закрытое акционерное общество ЭПОС

34

Глава 2. Подготовка информационной базы к работе

Таблица № 2

Банковские реквизиты

Наименование счета(рабочее) Основной

Наименование банка ЗАО АКБ «Мирный»

Корр.счет 30101810800000000272

БИК 044585272

Город г. Москва

Адрес банка 129228, Москва, ул. Лесорубов, дом 7

Телефон 224-16-81

Расчетный счет 40702810600006132001

Вид счета Расчетный

Дата открытия 12.01.2006

Валюта счета Руб.

Таблица № 3

Основные сведения об организации

ИНН 7705200102

КПП 770501001

ОГРН 1023142218

Дата государствен- ной регистрации 12.01.2006

Код ИФНС 7705

Наименование ИФНС Инспекция ФНС № 05 по г. Москве

Дата выдачи свидетельства о постановке на налоговый учет 12.01.2006

Серия и номер сви- детельства 77 № 1012341234

Код налогового органа, выдавшего свидетельство 7705

35

Хозяйственные операции в компьютерной бухгалтерии 8.0

Основные сведения об организации

Наименование налогового органа, выдавшего свидетельство Инспекция ФНС № 05 по г. Москве

Таблица № 4

Контактная информация

Почтовый адрес 121151, Москва, а/я 151

Юридический адрес 121151, Москва, Кутузовский проспект, 23

Фактический адрес 121151, Москва, Кутузовский проспект, 23

Телефон (495)924-75-18

Таблица № 5

Коды

ОКАТО 45286560000

ОКПО 52707832

Код организацион- но-правовой формы по ОКОПФ 67

Наименование организационно- правовой формы закрытое акционерное общество

Код формы собст- венности по ОКФС 17

Наименование формы собственности смешанная

Код вида деятельно- сти по ОКВЭД 36

Наименование вида деятельности Производство мебели

36

Глава 2. Подготовка информационной базы к работе

Таблица № 6

Фонды

Регистрационный номер в ПФР 087-105-071284

Регистрационный номер в ФСС 770810116

Код организационно- правовой формы по ОКОПФ 67

Наименование организационно- правовой формы закрытое акционерное общество

ЗАДАНИЕ 2-1

Ввести в справочник «Организации» сведения о

ЗАО ЭНОС.

Для этого:

командой Предприятие —♦ Организации открыть справоч-

ник «Организации», и дважды щелкнуть мышью на строке

с наименованием «Наша фирма» (рис. 2-5). Указанная

с।рока была введена автоматически при начальном запол-

нении информационной базы;

Рис. 2-5. Список организаций

в верхней части формы ввести сведения об организации

из таблицы № 1;

37

Хозяйственные операции в компьютерной бухгалтерии 8.0

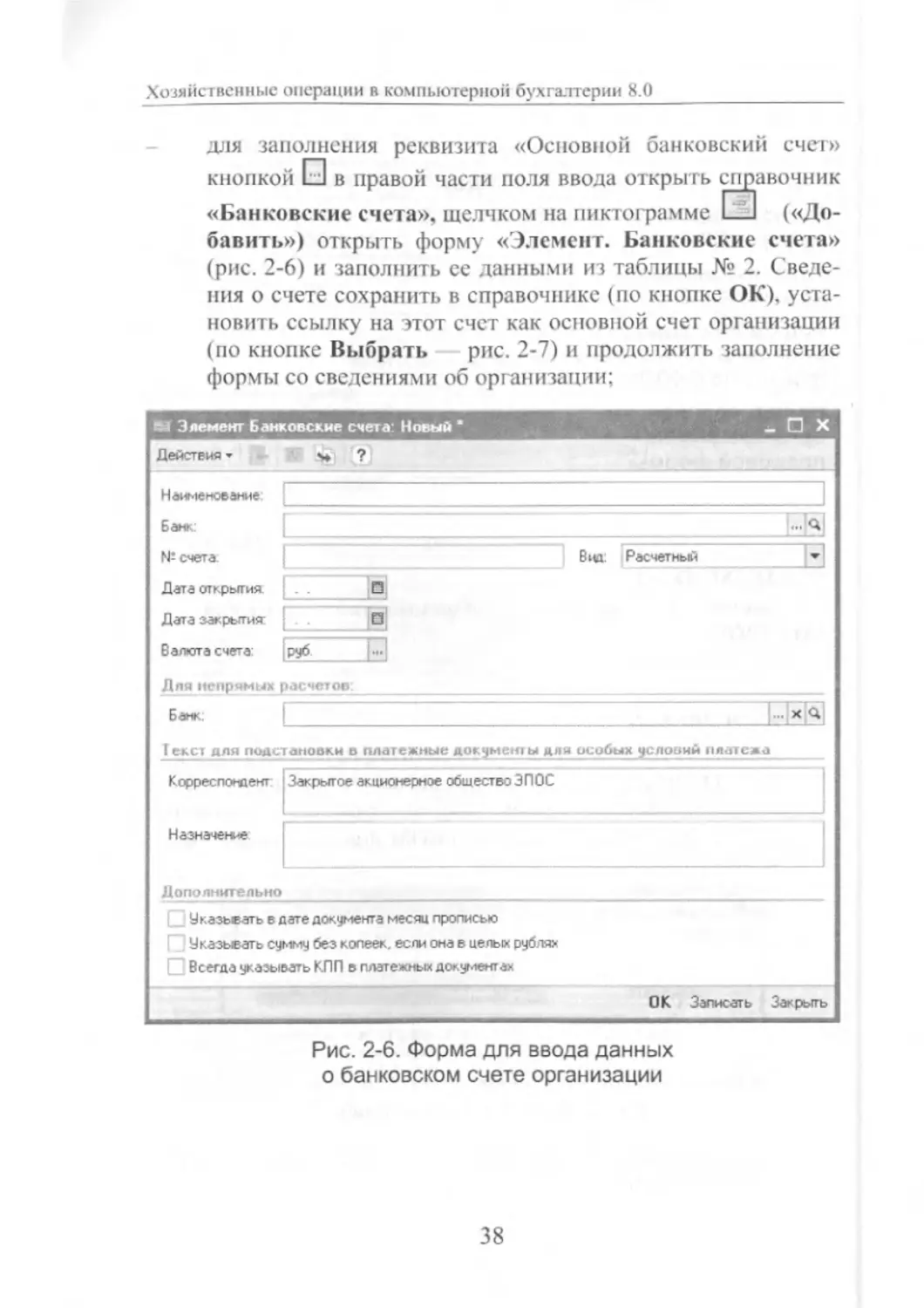

для заполнения реквизита «Основной банковский счет»

кнопкой И в правой части поля ввода открыть справочник

«Банковские счета», щелчком на пиктограмме I—I («До-

бавить») открыть форму «Элемент. Банковские счета»

(рис. 2-6) и заполнить се данными из таблицы № 2. Сведе-

ния о счете сохранить в справочнике (по кнопке ОК), уста-

новить ссылку на этот счет как основной счет организации

(по кнопке Выбрать рис. 2-7) и продолжить заполнение

формы со сведениями об организации;

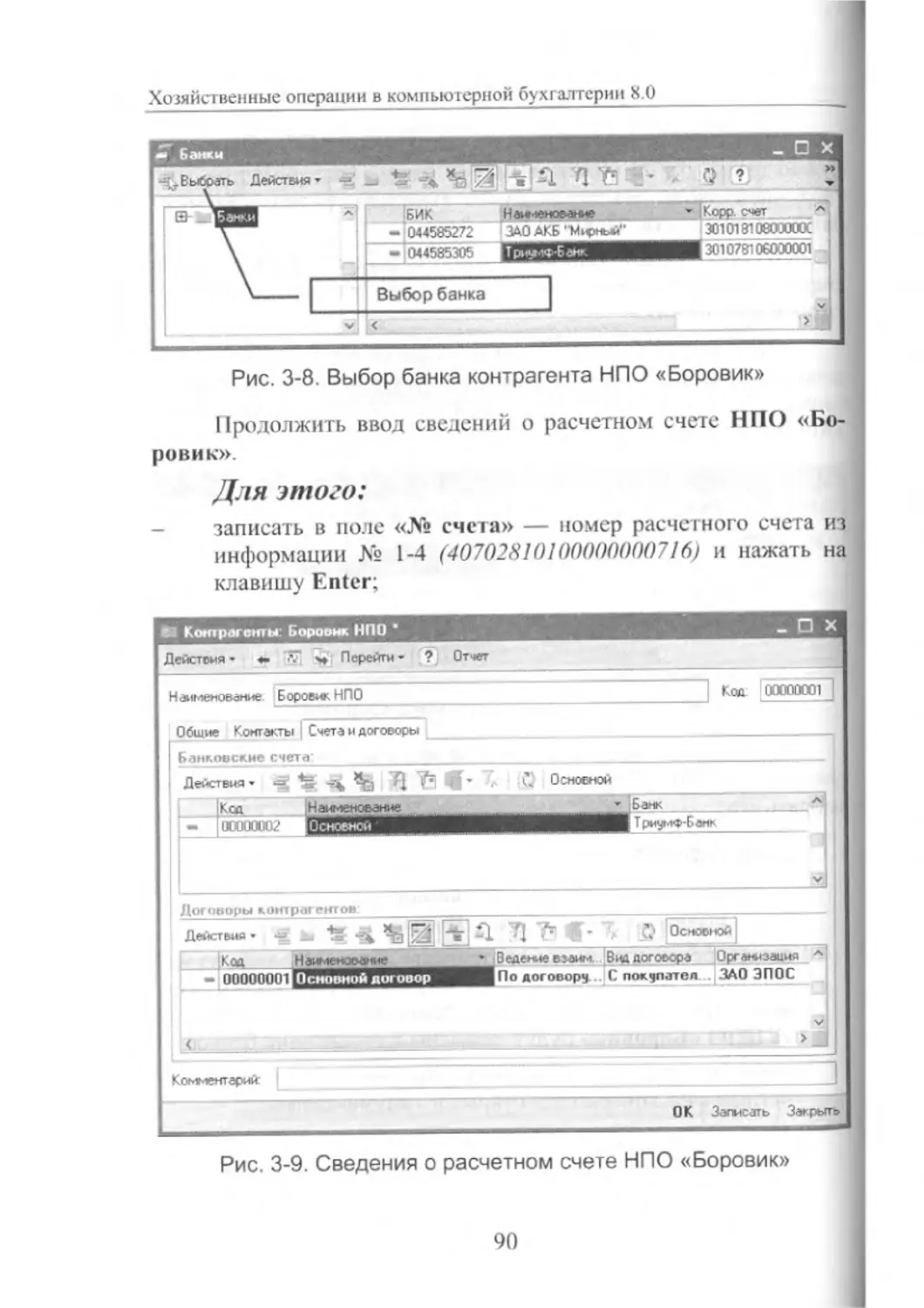

Рис. 2-6. Форма для ввода данных

о банковском счете организации

38

Глава 2. Подготовка информационной базы к работе

Рис. 2-7. Выбор основного счета организации

на закладке «Основные» ввести основные сведения об ор-

ганизации из таблицы № 3;

Рис. 2-8. Форма для ввода адреса

на закладке «Контактная информация» ввести сведения о

юридическом, фактическом и почтовом адресе и телефоне

39

Хозяйственные операции в компьютерной бухгалтерии Х.О

ЗАО ЭПОС из таблицы № 5. Для ввода адреса нужно дваж-

ды шелкггуть мышью в колонке «Представление» соответ-

ствующей строки, кнопкой Ы открыть форму, представ-

ленную на рис. 2-8. и заполнить ее. Ввод телефона произ-

водится аналогично, но через форму, представленную на

рис. 2-9;

Рис. 2-9. Форма для ввода телефона

на закладке «Коды» ввести присвоенные организации коды

из таблицы № 5;

на закладке «Фонды» ввести присвоенные организации

коды в Пенсионном фонде России и Фонде социального

страхования Российской Федерации из таблицы № 6.

Закладка «Доступ к объектам» в учебном примере не за-

полняется.

Закрыть форму «Организации: ЗАО ЭПОС» щелчком по

кнопке ОК.

Сведения об учетной политике организации

Бухгалтерский и налоговый учет организации ведут в соот-

ветствии с учетной политикой, формируемой главным бухгалте-

ром и утверждаемой руководителем организации. Учетная поли-

40

Глава 2. Подготовка информационной базы к работе

тика описывает применяемую организацией совокупность спосо-

бов ведения учета первичного наблюдения, стоимостного из-

мерения, текущей группировки и итогового обобщения фактов

хозяйственной деятельности.

Отдельные элементы учетной политики организации в про-

грамме «ЮБухгалтерия 8.0» могут поддерживаться в автомати-

зированном режиме. Например, для целей бухгалтерского учета

можно указать способ оценки запасов при их выбытии (списа-

нии), порядок признания общехозяйственных расходов, способ

погашения стоимости конкретного актива и т.д. В свою очередь,

(ля целей налогообложения можно установить метод опре-

деления налоговой базы по НДС, оценки материально-

производственных запасов, погашения стоимости амортизируе-

мого имущества, признаки применения специальных налоговых

режимов и т.д. Конкретный выбор фактически предопределит

поведение системы, включая набор объектов и алгоритмов, необ-

ходимых для ведения учета в автоматизированном режиме.

Среди элементов учетной политики можно выделить такие,

которые определяют поведение системы автоматизации в целом.

Для целей бухгалтерского учета к ним относятся:

• способ оценки запасов (по средней, ЛИФО, ФИФО);

• способ оценки товаров в розничной торговле (по стои-

мости приобретения или по продажной стоимости);

• вариант учета выпуска готовой продукции (с использо-

ванием счета 40 или без использования счета 40):

• способ расчета себестоимости производства (по под-

разделениям или по переделам);

• использование или не использование метода «Директ-

костинг» при списании общехозяйственных расходов:

• применение или не применение ПБУ 18/02.

Эта информация в программе хранится в регистре сведений

«Учетная политика (бухгалтерский учет)». Для описания

учетной политики организации необходимо открыть регистр

(рис. 2-10) командой меню Предприятие —* Учетная политика

—♦ Учетная политика (бухгалтерский учет), щелчком по пик-

тограмме ___ открыть форму новой записи, заполнить ее

(рис. 2-11) и сохранить (по кнопке ОК).

41

Хозяйственные операции в компьютерной бухгалтерии 8.0

Рис. 2-10. Регистр сведений об учетной политике

бухгалтерского учета

Рис. 2-11. Форма сведений об учетной политике

бухгалтерского учета

Введенными параметрами учетной политики программа

«руководствуется» начиная с даты, указанной в реквизите «Пе-

риод». Если в следующем голу организация утвердит новую

учетную политику в отношении способа оценки МПЗ и/или по-

рядка признания общехозяйственных расходов или иных пара-

метров учета, то в регистр необходимо ввести новую запись, ука-

зав дату, с которой она применяется. Если в следующем году

учетная политика организации не изменяется, новых записей в

регистр вводить не нужно. По умолчанию программа будет ис-

пользовать те параметры, которые введены ранее.

42

Глава 2. Подготовка информационной базы к работе

Информация № 2-2

Из приказа об учетной политике бухгалтерского умела

ЗАО ЭПОС на 2006 год:

1. Оценка материально-производственных запасов произво-

дится по средней себестоимости.

2. Косвенные расходы, собираемые по дебету счетов 25

«Общепроизводственные расходы» и 26 «Общехозяйст-

венные расходы» распределяются между видами номенк-

латуры - обьектами калькулирования, пропорционально

заработной ила те основных производственных рабочих.

3. Учет выпуска готовой продукции организуется с приме-

нением счета 40 «Выпуск продукции (работ, услуг)».

4. Организация применяет Положение по бухгалтерскому

учету «Учет расчетов по налогу на прибыль» (ИВУ 18/02).

ЗАДАНИЕ 2-2

Bbccih сведения об учетной нолитике бухгалтерского учета

организации ЗАО ЭПОС.

Для этого:

командой меню Предприятие —► Учетная политика —*

Учетная политика (бухгалтерский учет) вывести на эк-

ран форму регистра, а затем щелчком по пиктограмме [_

на панели инструментов открыть форму для ввода сведений

об учетной политике;

указать сведения об учетной политике ЗАО ЭПОС на 2006

год и сохранить их по кнопке ОК.

В результате в регистре сведений «Учетная политика (бух-

галтерский учет)» появится запись (рис. 2-12).

С ведения об учетной политике, определяющие поведение

системы для целей налогового учета, хранятся в другом pci истрс

сведений «Учетная политика (налоговый учет)». Для описа-

ния учетной политики для целей налогообложения необходимо

открыть регистр командой меню Предприятие —♦ Учетная по-

литика —► Учетная политика (налоговый учет) (рис. 2-13),

Щелчком по пиктограмме I ] открыть форму повой записи, за-

43

Хозяйственные операции в компьютерной бухгалтерии 8.0

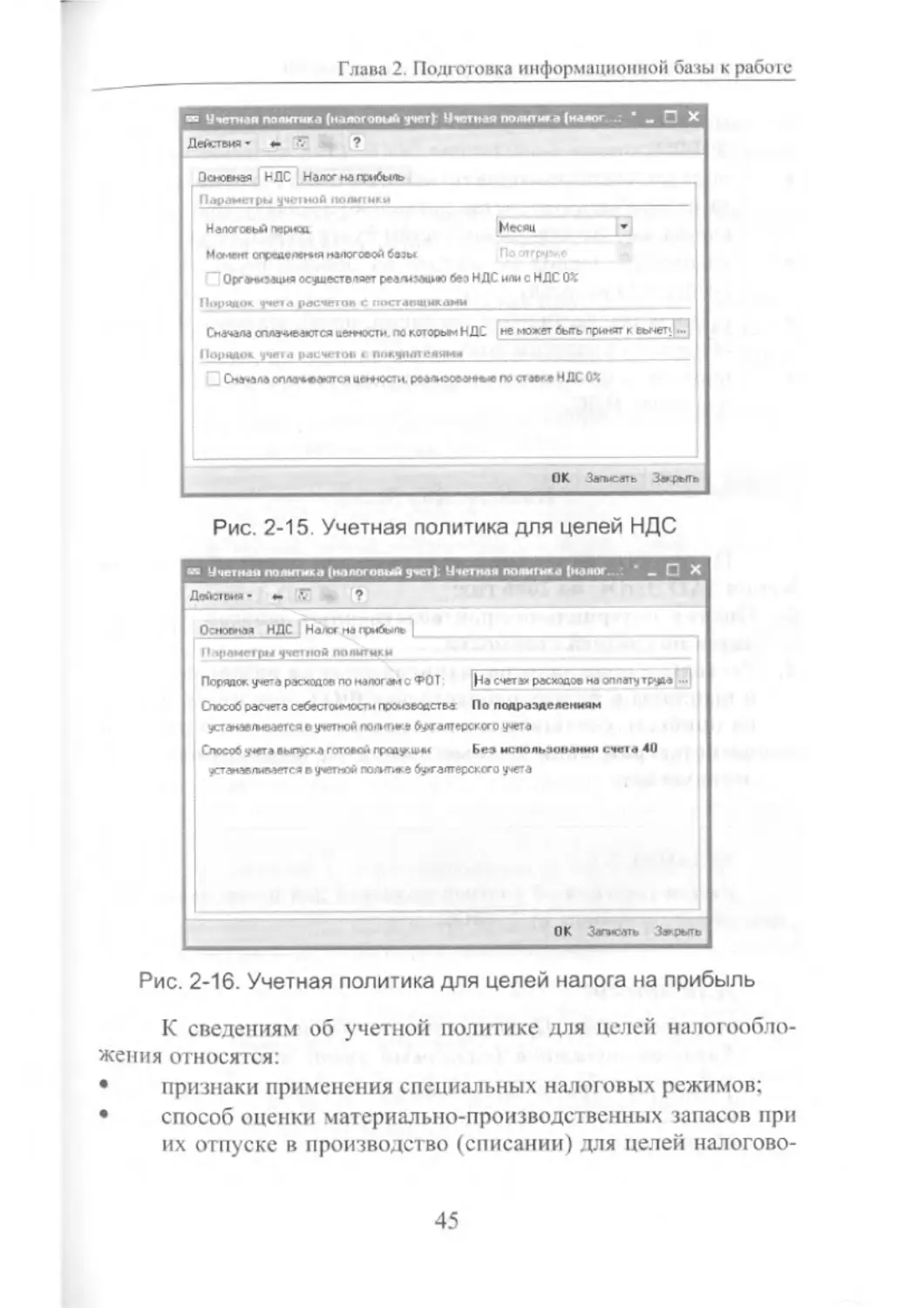

полнить закладки «Основная» (рис. 2-14), «НДС» (рис. 2-15) и

«Налог на прибыль» (рис. 2-16) и сохранить сведения по кнопке

ОК

Рис. 2-12. Сведения об учетной политике бухгалтерского учета

ЗАО ЭПОС на 2006 год

Рис. 2-13. Регистр сведений об учетной политике

налогового учета

Рис. 2-14. Основные сведения об учетной политике

для целей налогообложения

Глава 2. Подготовка информационной базы к работе

Рис. 2-15. Учетная политика для целей НДС

Рис. 2-16. Учетная политика для целей налога на прибыль

К сведениям об учетной политике для целей налогообло-

жения относятся:

• признаки применения специальных налоговых режимов:

• способ оценки материально-производственных запасов при

их отпуске в производство (списании) для целей налогово-

45

Хозяйственные операции в компьютерной бухгалтерии Х.О

го учета по налогу на прибыль (по средней, ЛИФО.

ФИФО);

порядок учета расходов по налогам с ФОТ для целей нало-

га на прибыль (на счетах расходов на оплату труда или на

счетах, соответствующих счетам бухгалтерского учета);

налоговый период по налогу на добавленную стоимость

(месяц или квартал);

признак осуществления операций, не облагаемых НДС или

облагаемых налогом по ставке 0%;

порядок учета расчетов с покупагелями и поставщиками

для целей НДС.

Информация № 2-3

Из приказа об учетной политике для целей налогообло-

жения ЗАО ЭПОС на 2006 год:

I. Оценка материально-производственных запасов произво-

дится но средней стоимости.

2. Расходы в виде налогов, начисляемых на вознаграждения

и выплаты в пользу работников с ФОТ, для целей налога

на прибыль учитываются на тех же счетах, что и расходы

на вознаграждения и иные выплаты, формирующие на-

логовую базу.

ЗАДАНИЕ 2-3

Ввсст сведения об учет ной поли гике для целей налогооб-

ложения организации ЗАО ЭПОС.

Для этого:

командой меню Предприятие —► Учетная политика —>

Учетная политика (налоговый учет) вывести на экран

форму регистра, а затем щелчком по пиктограмме F1 па

панели инструментов открыть форму для ввода сведений

об учетной политике;

46

Глава 2. Подготовка информационной базы к работе

_ на закладке «Основная» указать, что учетная политика для

организации ЗАО ЭНОС вводится с I января 2006 года, ос-

тальные реквизиты оставить без изменения;

_ на закладке «НДС» проверить, что налоговым периодом

является «Месяц», остальные реквизиты оставить без из-

менения;

_ на закладке «Налог на прибыль» проверить, что установ-

лен порядок учета расходов по налогам с ФО Г «На счетах

расходов на оплату труда» и сохранить сведения об учет-

ной политике по кнопке ОК.

В результате в регистре сведений «Учетная политика (на-

логовый учет)» появится запись (рис. 2-17).

Рис. 2-17. Сведения об учетной политике

для целей налогообложения ЗАО ЭПОС на 2006 год

В отдельном регистре «Учетная политика организаций

по персоналу» хранятся сведения, определяющие поведение сис-

темы для целей учета расчетов с персоналом. К таким сведениям

относятся:

• поддерживать или нс поддерживать внутреннее совмести-

тельство;

• при начислении НДФЛ принимать или нс принимать ис-

численный налог к учету как удержанный.

Для ввода соответствующих сведений необходимо открыть

регистр командой меню Предприятие —> Учетная политика —►

Учетная политика (по персоналу) (рис. 2-18), щелчком по пик-

тограмме LJ открыть форму новой записи, проставить флажки в

соответствующих параметрах учетной политики (рис. 2-19) и со-

хранить сведения по кнопке ОК.

47

Хозяйственные операции в компьютерной бухгалтерии 8.0

Рис. 2-18. Регистр сведений об учетной политике по персоналу

Рис. 2-19. Сведения об учетной политике организации

по персоналу

Заполнение справочников

Справочники предназначены для ввода, хранения и полу-

чения условно-постоянной справочной информации, структури-

рованной в виде дерева. К справочной информации относятся

сведения об учредителях предприятия, его контрагентах, сотруд-

никах, активах, счетах, оборудовании, номенклатуре, налогах и

отчислениях и т.д.

Информация в справочниках хранится в виде записей. Раз-

мер записи произвольный, за исключением двух строковых вели-

чин: кода объекта и значения объекта. Код объекта является уни-

кальным для данного справочника. Значение объекта — это

обычно название объекта.

48

Глава 2. Подготовка информационной базы к работе

Для каждого объекта, изменения которого влияют на бух-

галтерские итоги, хранится история изменений значения згою

объекта.

Список справочников, доступных пользователю, определя-

ется на этапе настройки конфигурации. Содержание справочника

пользователь может изменять произвольно: редактировать, до-

бавлять или убирать записанную информацию.

При работе со справочником используются:

команды меню Действия;

- пиктограммы панели инструментов;

команды контекстного меню, появляющеюся при щелчке

правой кнопкой мыши на строке справочника;

команды, вводимые с клавиатуры.

Список всех справочников можно вызвать на экран коман-

дой меню Операции —► Справочники (рис. 2-20).

Рис. 2-20. Форма «Выбор справочника»

При открытом списке записи справочника могут быть от-

сортированы по коду или по наименованию. Выбор порядка сор-

49

Хозяйственные операции в компьютерной бухгалтерии 8.0

тировки осуществляют командой меню Действия —► Сортиров-

ка —> (По коду, По наименованию, По реквизиту), либо по ко-

манде контекстного меню Сортировка —> (По коду, По наиме-

нованию). В некоторых справочниках предусмотрена сортировка

по уровню. Контекстное меню вызывается щелчком правой

кнопки мыши.

Справочник «Подразделения организаций»

Справочник «Подразделения организации» используется

для ведения аналитического учета в разрезе подразделений на

снегах 20, 23, 25, 26, 28, 29 и др. Справочник позволяет вести

учет на местах производственных работ (столярный цех, кра-

сильный цех, полировочный цех) и по местам концентрации хо-

зяйственных функций (администрация, бухгалтерия).

Информация справочника «Подразделения организаций»

используется также в ряде документов по учету основных

средств.

Форма справочника «Подразделения организаций» со-

держит две графы: код и наименование подразделения.

Информация № 2-4

Подразделения ЗАО ЭПОС

Административные Производственные

Администрация Столярный цех

Бухгалтерия

ЗАДАНИЕ 2-4

Ввести в справочник «Подразделения» подразделения ЗАО

ЭПОС.

50

Глава 2. Подготовка информационной базы к работе

Для этого:

командой Предприятие —* Подразделения организации

вывести на экран форму «Список подразделений органи-

заций ЗЛО ЭПОС» (рис. 2-21);

Рис. 2-21. Форма справочника «Подразделения организаций»

командой Действия —♦ Додавить (либо командой контек-

стного меню Додавить, либо щелчком по пиктограмме

на панели инструментов либо нажатием клавиши Insert)

вывести на экран форму «Подразделения организаций»

(рис. 2-22);

Рис. 2-22. Форма «Подразделения организаций»

ввести в поле «Наименование» наименование первой груп-

пы подразделений — Административные, код оставить

«по умолчанию» и нажать на кнопку ОК;

повторить действия и ввести в справочник наименование

второй группы подразделений — Производственные’,

51

Хозяйственные операции и компьютерной бухгалтерии 8.0

После выполнения указанных действий форма справочника

«Подразделения организаций» должна принять вид. представ-

ленный на рис. 2-23.

Рис. 2-23. Группы подразделений ЗАО ЭПОС

открыть форму для ввода сведений о новом подразделении,

в реквизите «Группа» указать ссылку на группу подразде-

лений Административные, в реквизите «Наименование»

указать Администрация и сохранить данные но кнопке ОК:

по аналогии ввести остальные подразделения ЗАО ЭПОС в

соответствии с информацией № 2-4.

Рис. 2-24. Структура ЗАО ЭПОС

52

1 лава 2. Подготовка информационной базы к работе

При правильном заполнении структура ЗЛО ЭПОС должна

быть описана в справочнике «Подразделения организаций» гак.

как это показано на рис. 2-24.

Справочник «Номенклатурные группы»

Справочник «Номенклатурные группы» применяется для

ведения аналитического учета на счетах 20, 23, 28, 29, 40, 90.

В реквизитах код и наименование рекомендуется указывать

наименование и код продукции, в соответствии с Общероссий-

ским классификатором видов экономической деятельности, про-

дукции и услуг' ОК 004 - 93 № 17 от 6 августа 1993 г.

Информация № 2-5

Виды продукции, выпускаемой ЗАО ЭПОС

Код по ОКДП Наименование

3611110 Столы письменные

3611100 Столы обеденные

3611140 Столы кухонные

ЗАДАНИЕ 2-5

Ввести в справочник «Номенклатурные группы» виды про-

дукции. выпускаемой ЗАО ЭПОС.

Для этого:

командой Основная деятельность —► Товары (материа-

лы^ продукция, услуги) —* Номенклатурные группы

вывести на экран форму «Номенклатурные группы»

(рис. 2-25);

53

Хозяйственные операции в компьютерной бухгалтерии Х.О

Рис. 2-25. Форма «Номенклатурные группы»

двойным щелчком на строке с наименованием Основная

номенклатурная группа (была введена автоматически при

начальном заполнении информационной базы) открыть

форму «Номенклатурные группы» (рис. 2-26);

Рис. 2-26. Форма элемента справочника

«Номенклатурные группы»

в поле «Наименование» заменить значение Основная но-

менклатурная группа на Столы письменные и нажать на

клавишу Enter;

в поле «Код» заменить значение «по умолчанию» на

3611110 и нажать на кнопку ОК;

командой Действия —* Добавить (либо командой контек-

стного меню Добавить, либо щелчком по пиктограмме

на панели инструментов либо нажатием клавиши Insert)

вывести на экран форму для ввода следующей номенкла-

турной группы и ввести в поле «Наименование» Столы

54

Глава 2. Подготовка информационной базы к работе

обеденные, в поле «Код» — 3611/00, после чего нажать на

кнопку ОК;

повторить процедуру для вида продукции Столы кухонные.

После ввода данных справочник «Номенклатурные груп-

пы» должен иметь вид, представленный па рис. 2-27.

Рис. 2-27. Виды продукции, выпускаемой ЗАО ЭПОС

Справочник «Номенклатура»

Справочник «Номенклатура» предназначен для хранения

списка материально-производственных запасов, оборудования,

работ, услуг. В программе «1 С:Бухгалтерия 8.0» он используется

для ведения аналитического учета на счетах 07. 08.04. 10, 41,43 и

др., а также при выписке первичных документов.

Рис. 2-28. Форма списка справочника «Номенклатура»

55

Хозяйственные операции в компьютерной бухгалтерии 8.0

Для удобства использования справочника при начальном

заполнении информационной базы в него автоматически вносят-

ся записи-группы для отдельных видов номенклатуры: материа-

лы. оборудование, товары, услуги и т.д. (рис. 2-28). Для каждой

группы в регистре сведений «Счета учета номенклатуры» так-

же автоматически введены записи со счетами учета «по умолча-

нию», которые будут подставляться в документы, с помощью

которых в информационной базе регистрируются хозяйственные

операции с номенклатурными единицами.

Информация № 2-6

Деятельность организации ЗЛО ЭПОС по группам из-

делий представлена в нижеследующей таблице:

Сведения о продукции, выпускаемой ЗЛО ЭПОС

(но состоянию на 12 января 2006 г.)

Наименование продукции изм. Плановая себестоимость Отпускная цена Став- ка НДС %

3611110. Столы письменные

Стол «Директорский» шт. 900.00 1500.00 18

Стол «Клерк» шт. 500.00 1000.00 18

3611100. Столы обеденные

Стол «Обеденный» шт. 1000.00 1400.00 18

Стол-книжка шт. 900.00 1120.00 18

3611140. Столы кухонные

Кухонный обеденный стол шт. 850.00 1000.00 18

Кухонный рабочий стол шт. 753.00 800.00 18

Так как каждому виду деятельности организации ЗЛО

ЭПОС соответствует своя группа продукции, то в справочнике

«Номенклатура» в группе Продукция целесообразно создать еще

56

Глава 2. Подготовка информационной баш к работе

гри группы: Столы письменные. Столы обеденные и Столы ку-

хонные.

ЗАДАНИЕ 2-6

Создать в справочнике «Номенклатура» ipn 1 руины но-

менклатуры: «Столы письменные», «Столы обеленные» и «Сто-

лы кухонные».

Для этого:

командой Основная деятельность —> Товары (материа-

лы, продукция, услуги) —» Номенклатура вывести на экран

форму «Номенклатура»;

командой Действия —* Новая группа (либо командой кон-

текстного меню Новая группа, либо щелчком по пикто-

грамме на панели инструментов) вывести на экран фор-

му «Группа Номенклатура: Группа Новый» (рис. 2-29);

Рис. 2-29. Форма группы справочника «Номенклатура»

в реквизите «Родитель» по кнопке 0 открыть справочник

«Номенклатура» и двойным щелчком выбрать в нем груп-

пу Продукция',

в реквизите «Наименование» ввести наименование новой

группы Столы письменные, после чего нажать на кнопку

ОК;

повторить процедуру для групп Столы обеденные и Столы

кухонные.

В результате выполнения данного задания структура спра-

вочника будет иметь вид, представленный на рис. 2-30.

57

Хозяйственные операции в компьютерной бухгалтерии 8.0

Рис. 2-30. Виды выпускаемой продукции

ЗАДАНИЕ 2-7

Заполнить справочник «Номенклатура» реквизитами вы-

пускаемой продукции из информации № 2-6.

Для этого:

в форме «Номенклатура» командой Действия —» Доба-

вить (либо командой контекстного меню Добавить, либо

щелчком по пиктограмме “ на панели инструментов, либо

нажатием на клавишу Insert) вывести на экран форму

«Элемент Номенклатура: Новый» (рис. 2-31);

в поле «Группа номенклатуры» по кнопке 0 открыть

справочник «Номенклатура» и двойным щелчком выбрать

в нем группу Столы письменные;

в поле «Краткое наименование» ввести Стол «Директор-

ский» и нажать на клавишу Enter.

58

Глава 2. Подготовка информационной базы к работе

Рис. 2-31. Форма элемента справочника «Номенклатура»

в поле «Полное наименование» будет автоматически про-

дублировано краткое наименование, его нужно оставить

без изменений;

в поле «Единица измерения» по кнопке В открыть спра-

вочник «Единицы измерения» и двойным щелчком вы-

брать в нем элемент Штука:,

в поле «Ставка НДС» выбором из перечня ввести ставку

налога на добавленную стоимость 18%\

в поле «Номенклатурная группа» по кнопке Е открыть

справочник «Номенклатурные группы» и двойным щелч-

ком выбрать в нем элемент Столы письменные, после чего

нажать на кнопку ОК:

по аналогии ввести в справочник «Номенклатура» сведения

об остальной продукции, руководствуясь информацией

№ 1-8.

Затем нужно заполнить справочник «Типы цен номенк-

латуры».

59

Х< {явственные операции в компьютерной 6\ м ал ерии 8.0

Для этого:

командой Основная деятельность —* Товары (материа-

лы, продукция, услуги) ♦ Типы цен номенклатуры вы-

вести на экран форму «Типы иск номенклатуры»

(рис. 2-32);

Рис. 2-32. Форма «Типы цен номенклатуры»

в форме «Т ипы цен номенклатуры» командой Действия

—> Добавить (либо командой контекстного меню Доба-

вить, либо щелчком по пиктограмме на панели инстру-

ментов, либо нажатием на клавишу Insert} вывести на эк-

ран форму «Элемент Типы цен номенклатуры: Новый»

(рис. 2-38);

в поле «Наименование» ввести Плановая себестоимость

и нажать на кнопку ОК;

повторить процедуру ввода для элемента Отпуская цена.

Цены для номенклатуры в программе «1С:Бухгалтерия 8.0»

устанавливаются с помощью документа «Установка цеп но-

менклатуры».

В учебном примере нужно указать плановую себестои-

мость н отпускную цену для продукции, которую будс! выпус-

кать ЗАО ЭПОС.

Для этого:

командой Основная деятельность —* Товары (материа-

лы, продукция, услуги) —» Установка цен номенклатуры

вывести на экран форму «Установка цен номенклатуры»

(рис. 2-33);

60

Глава 2. Подголовка информационной базы к рабою

Рис. 2-33. Форма «Установка цен номенклатуры»

в форме «Установка цен номенклатуры» командой Дей-

ствия —> Добавить (либо командой контекстного меню

Добавить, либо щелчком по пиктограмме на панели

инструментов, либо нажатием на клавишу Insert) вывести

на экран форму «Установка цен номенклатуры: Новый»

(рис. 2-34);

Рис. 2-34. Форма документа «Установка цен номенклатуры»

в иоле «Номер» оставить номер, присвоенный документу

«по умолчанию», а в поле «от» указать, с какой даты уста-

навливаются цены дату 12.01.2006 и нажать на клавишу

Enter.

61

Хозяйственные операции в компьютерной бухгалтерии 8.0

в поле «Тип цен» по кнопке Ы открыть справочник «Типы

цен номенклатуры» и двойным щелчком выбрать в нем

элемент Плановая себестоимость:

щелчком но пиктограмме на панели инструментов таб-

личной части (либо командой контекстного меню Доба-

вить, либо нажатием на клавишу Insert) открыть для ввода

первую строку табличной части формы документа;

в колонке «Номенклатура» щелчком по кнопке 0 открыть

справочник «Номенклатура» и двойным щелчком выбрать

в нем элемент Стол «Директорский» и нажать па клавишу

Enter:

в колонке «Цена» указать плановую себестоимость этого

вида продукции — 900.00 и нажать на клавишу Enter:

в колонке «Валюта» оставить значение «по умолчанию»

Руб. и нажать на клавишу Enter: