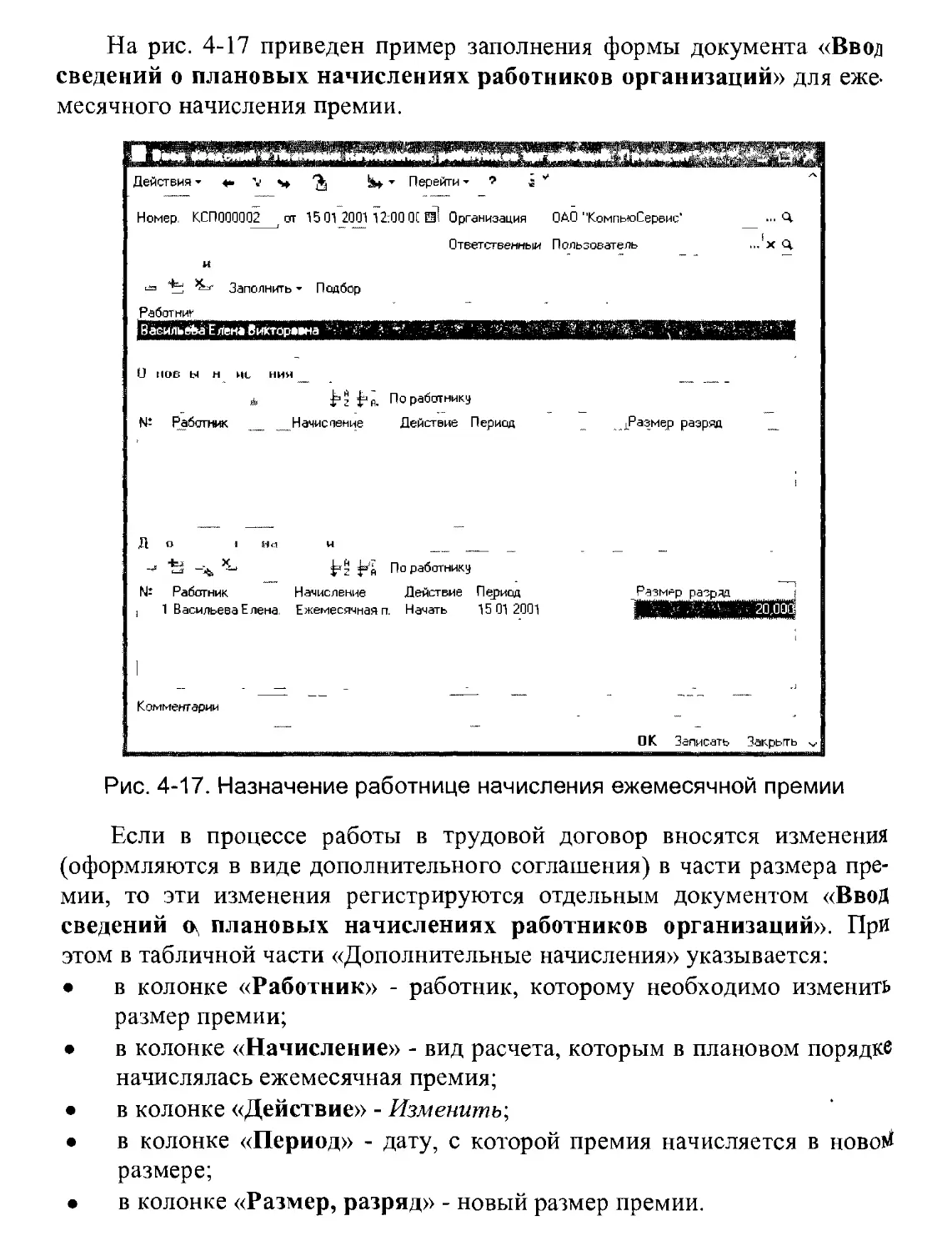

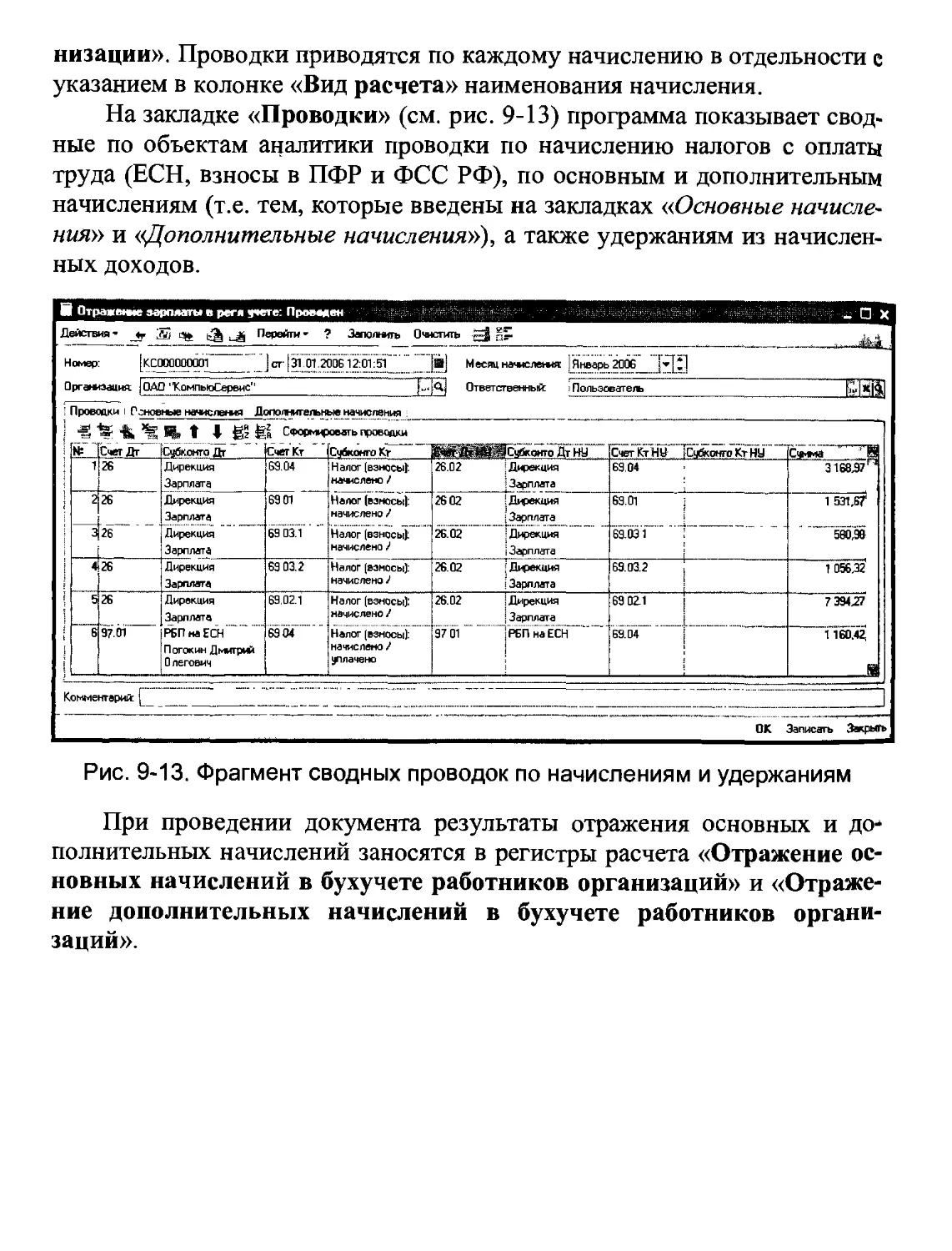

/

Автор: Харитонов С.А.

Теги: бухгалтерия бухгалтерский учет языки программирования трансляторы программное обеспечение

ISBN: 5-9677-0214-8

Год: 2006

Текст

С. А. ХАРИТОНОВ

Настольная книга по оплате труда и ее расчету в программе «1С:Зарплата и Управление Персоналом 8.0»

Практическое пособие

Москва

ООО «1С-Паблишинг»

2006

УДК 657

ББК 32.973.2

Х20

Харитонов Сергей Александрович

Х20 Настольная книга по оплате труда и ее расчету в программе «1С:Зарплата и Управление Персоналом 8.0»: Практическое пособие. - М., ООО «1С-Паблишинг», 2006. - 594 с.: ил.

ISBN 5-9677-0214-8

В пособии на основе законодательных актов и нормативных документов подробно, с иллюстрацией на примерах, рассматриваются вопросы оформления приема работника на работу, начисления заработной платы, пособий по социальному страхованию и обеспечению, удержаний из заработной платы, а также возмещения вреда, причиненного здоровью работника.

Значительное внимание уделено вопросам исчисления налога с доходов физических лиц, единого социального налога, а также отчислений на обязательное социальное и пенсионное страхование в 2006 году.

На примере программы «1С:Зарплата и Управление Персоналом 8.0» (редакция 2.1) показаны возможности современных информационных технологий для автоматизации учета кадров и расчетов по оплате труда.

Пособие адресовано широкому кругу читателей. Оно будет полезно как для бухгалтеров-расчетчиков заработной платы и главных бухгалтеров, так и для руководителей организаций, которые найдут в ней ответы на многие вопросы, связанные с заключением и расторжением трудовых договоров, оплатой труда, условиями труда и отдыха работников в соответствии с Трудовым кодексом Российской Федерации.

Особый интерес пособие представляет для организаций, которые ведут или планируют вести расчеты с персоналом в программе «1С:Зарплата и Управление Персоналом 8.0», а также для претендентов на получение сертификатов 1С:Профессионал, 1С:Специалист и 1С:Специалист-консультант по программе «lC.-Зарплата и Управление Персоналом 8.0».

Право тиражирования и распространения книги принадлежит фирме «1С-Паблишинг».

Полное или частичное копирование материалов книги без письменного разрешения фирмы «1С-Паблишинг» запрещается.

Данная книга представляет собой практическое пособие для бухгалтера, она содержит необходимую информацию по вопросам, связанным с оплатой труда работников, оформлением трудовых отношений и учетом рабочего времени. Наряду с системами и формами оплаты труда рассматриваются и иные виды выплат, производимых работникам. Подробно приведены виды удержаний, производимые из заработной платы.

Специально рассматриваются вопросы налогообложения доходов работников, а также исчисления единого социального налога.

В книге даны разъяснения и рекомендации по основным вопросам, связанным с исчислением налога на доходы физических лиц.

Особое внимание уделено налогообложению доходов работников, показан порядок определения налогооблагаемой базы и суммы налога. Дан также подробный перечень налоговых вычетов. На конкретных примерах рассматриваются различные ситуации, связанные с определением подлежащего налогообложению дохода, предоставлением налоговых вычетов, особенностями исчисления сумм налога. Рассматриваются и некоторые вопросы формирования налоговой отчетности по налогу с доходов физических лиц.

В системе налогообложения, действующей в России, третье место по поступлениям в бюджет занимает налог с доходов физических лиц. В подоходном налогообложении пересекаются интересы государства, работников и организаций. Более 80 процентов в общей сумме поступлений подоходного налога занимают платежи, уплачиваемые физическими лицами у источника получения дохода, т.е. в организациях. В связи с этим большая часть затрат по обслуживанию системы подоходного налогообложения вынуждены нести источники выплаты физическим лицам доходов. Учет доходов, налоговых льгот, проведение налоговых расчетов, исчисление и перечисление налога, предоставление налоговой отчетности занимает достаточно большое время для бухгалтера. В настоящее время для того, чтобы соблюдать требования законодательства о подоходном налогообложении невозможно уже обойтись без помощи компьютерной техники, программных продуктов и программистов, которые разрабатывают программные продукты в соответствии с этим законодательством.

В книге содержатся и ссылки на нормативно-правовую базу, на основе которой данная книга подготовлена автором. Внимательное изучение данного материала и правильное его использование позволяют сэкономить не только значительную часть рабочего времени бухгалтера, но и часть прибыли организации.

Знакомство с данной книгой будет полезно широкому кругу читателей: бухгалтерам и экономистам, преподавателям и студентам, физическим лицам, получающим доходы от организаций.

Государственный советник налоговой службы III ранга Акимова В.М.

Оглавление

Введение..................................................10

Глава 1. Общие сведения о программе.......................16

Создание информационной базы............................16

Режимы запуска программы................................20

Основные понятия программы..............................21

Планы видов расчета.....................................23

Основные начисления организации.......................23

Дополнительные начисления организации.................30

Средний заработок................................... 34

Удержания организаций.................................35

Глава 2. Подготовка информационной базы к работе..................................................37

Первый запуск...........................................37

Ввод сведений об организации............................38

Описание структуры организации..........................43

Должности организаций...................................48

Заполнение справочников кадровой информации.............50

Настройка параметров текущего пользователя....,.........52

Создание штатного расписания..........................55

Ввод тарифных разрядов и их размеров..................58

Настройка графиков работы............................59

Норма рабочего времени................................59

График нормальной продолжительности рабочего времени..61

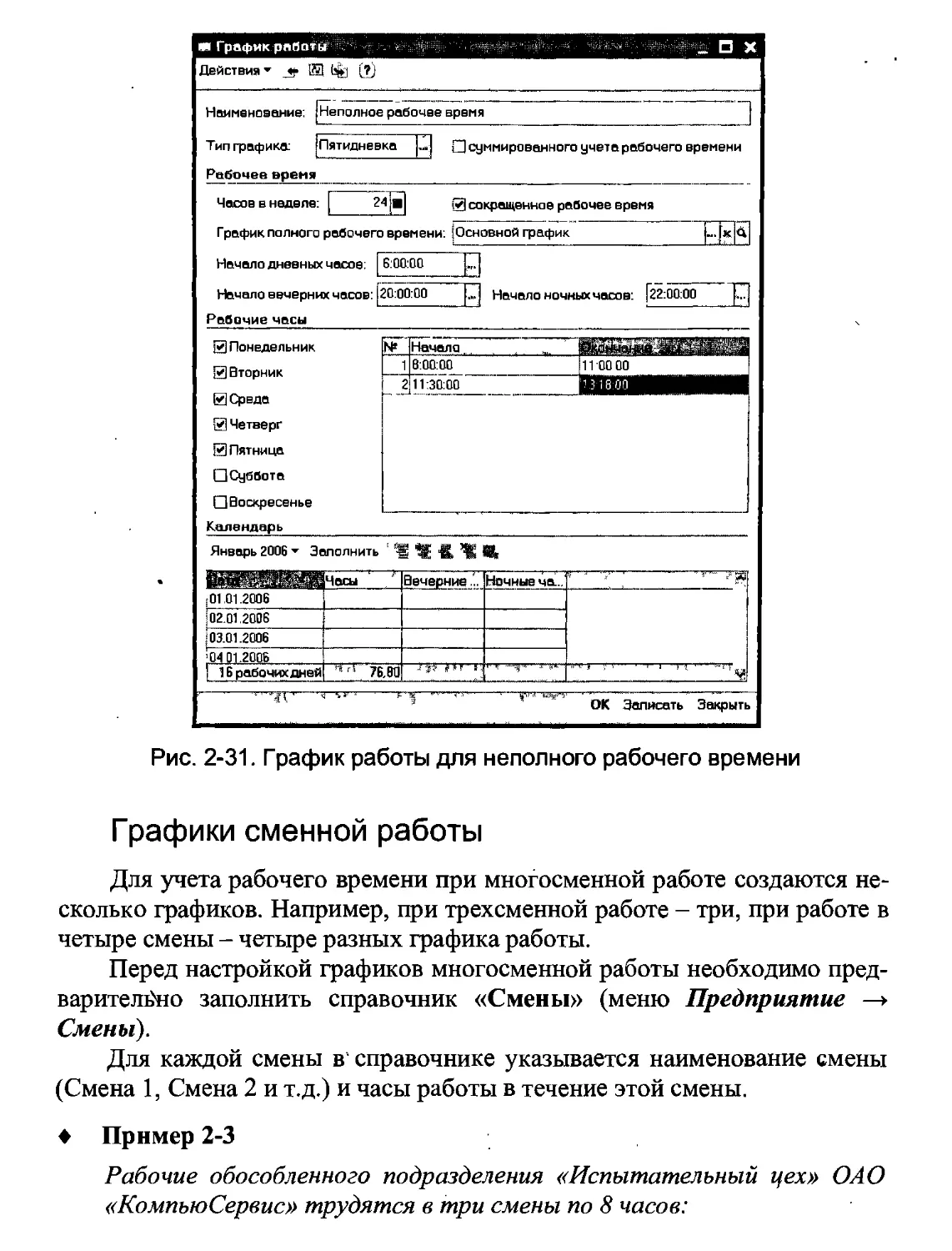

Г рафик работы для неполного рабочего времени.........65

Графики Ьменной работы................................66

График суммированного учета рабочего времени..........69

Глава 3. Оформление трудовых отношений...................72

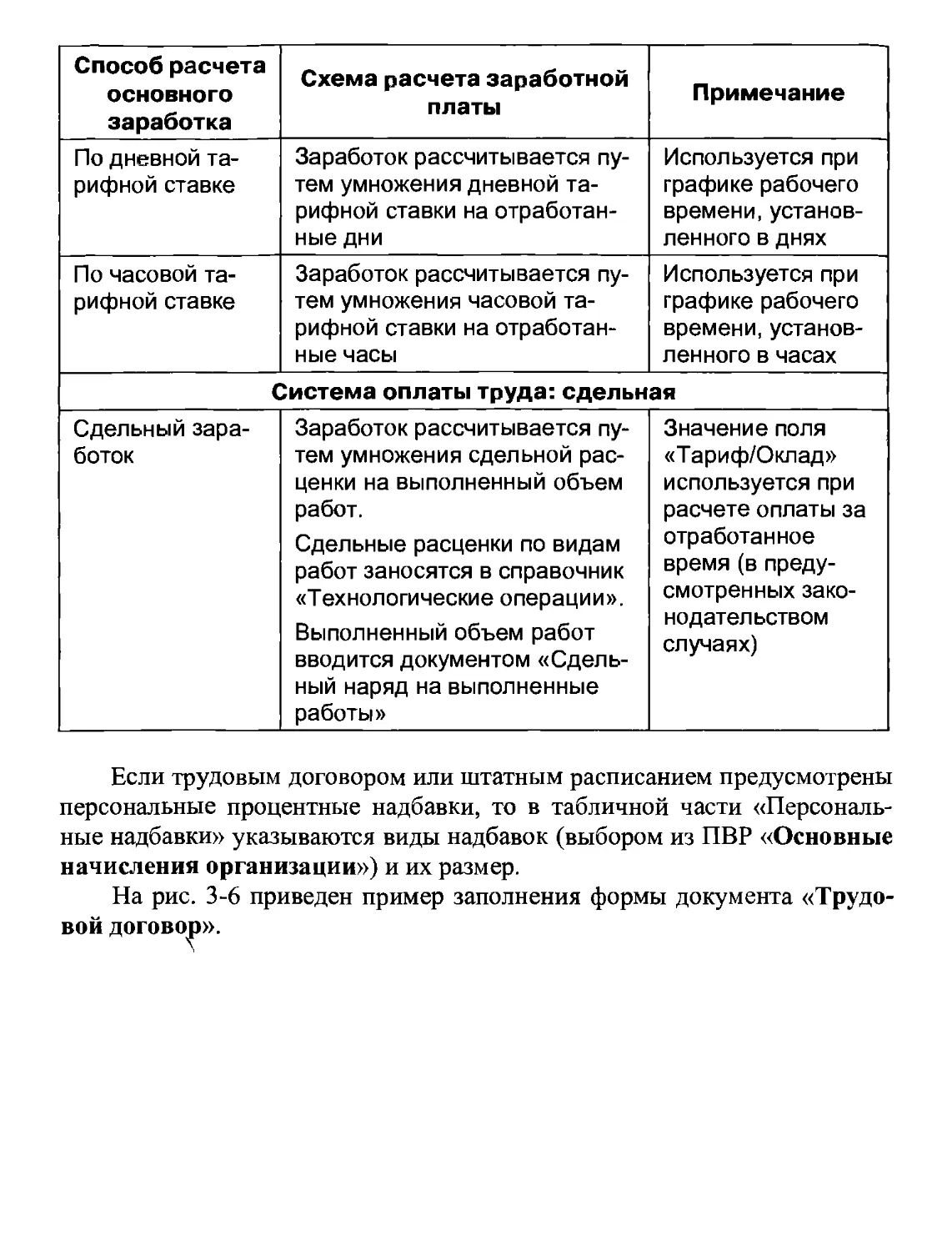

Системы оплаты труда....................................72

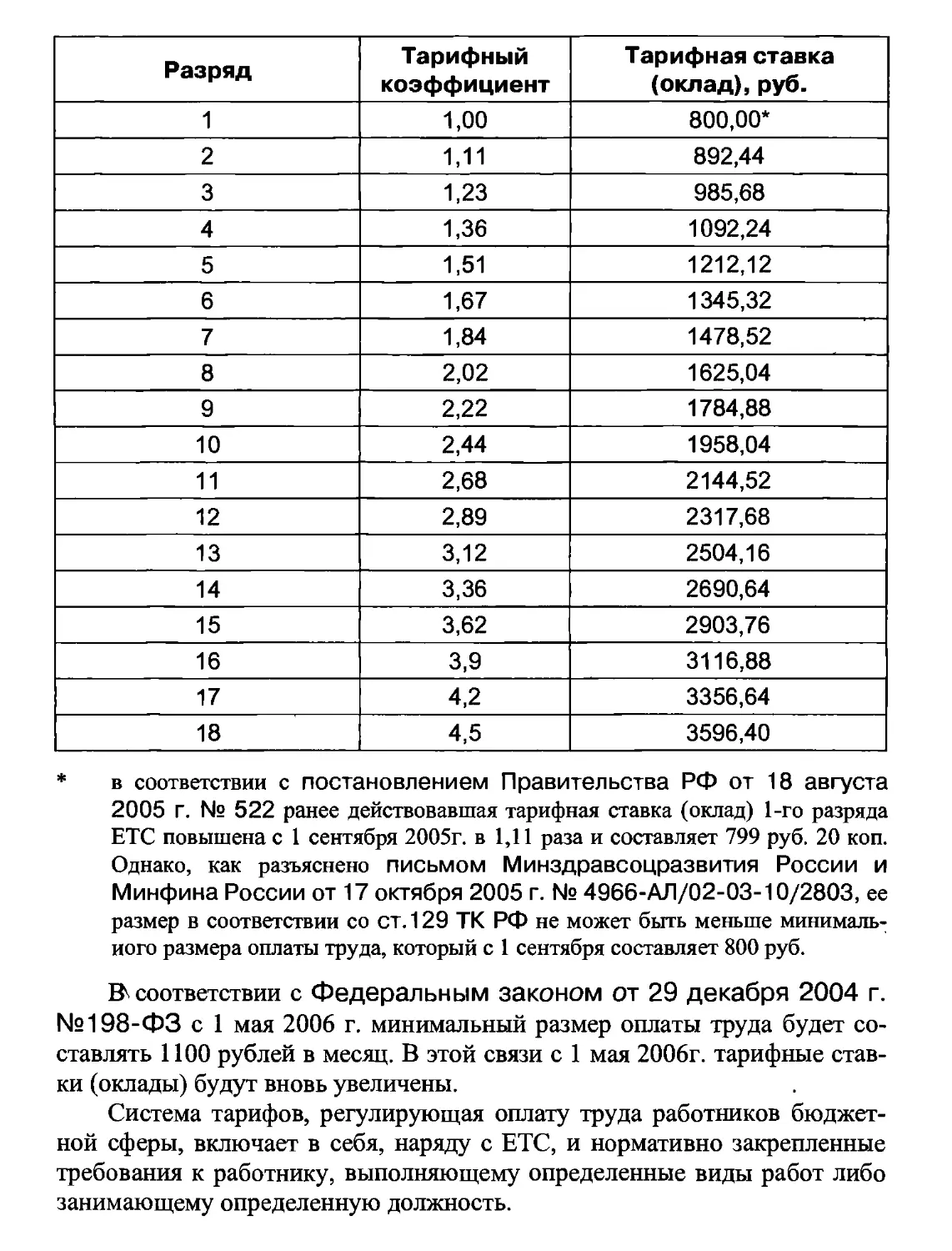

Тарифная система......................................72

Повременная форма оплаты труда.......................77

Сдельная форма оплаты труда..........................79

Бестарифная система...................................82

Система плавающих окладов................................84

Система оплаты труда на комиссионной основе..............84

Единая тарифная сетка и ее применение....................85

Прием на работу...........................................91

Виды договоров...........................................91

Содержание трудового договора............................92

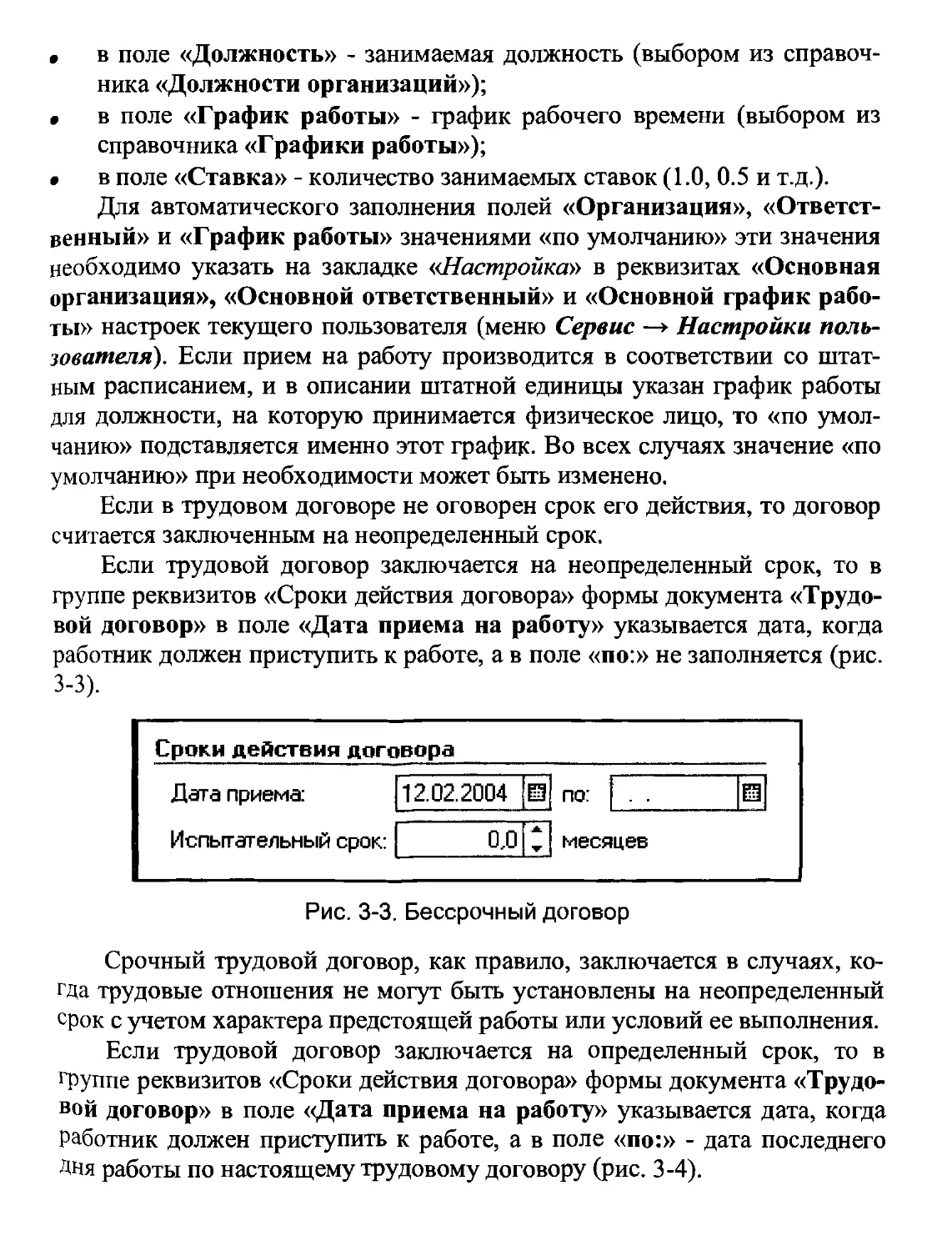

Документ «Трудовой договор»..............................98

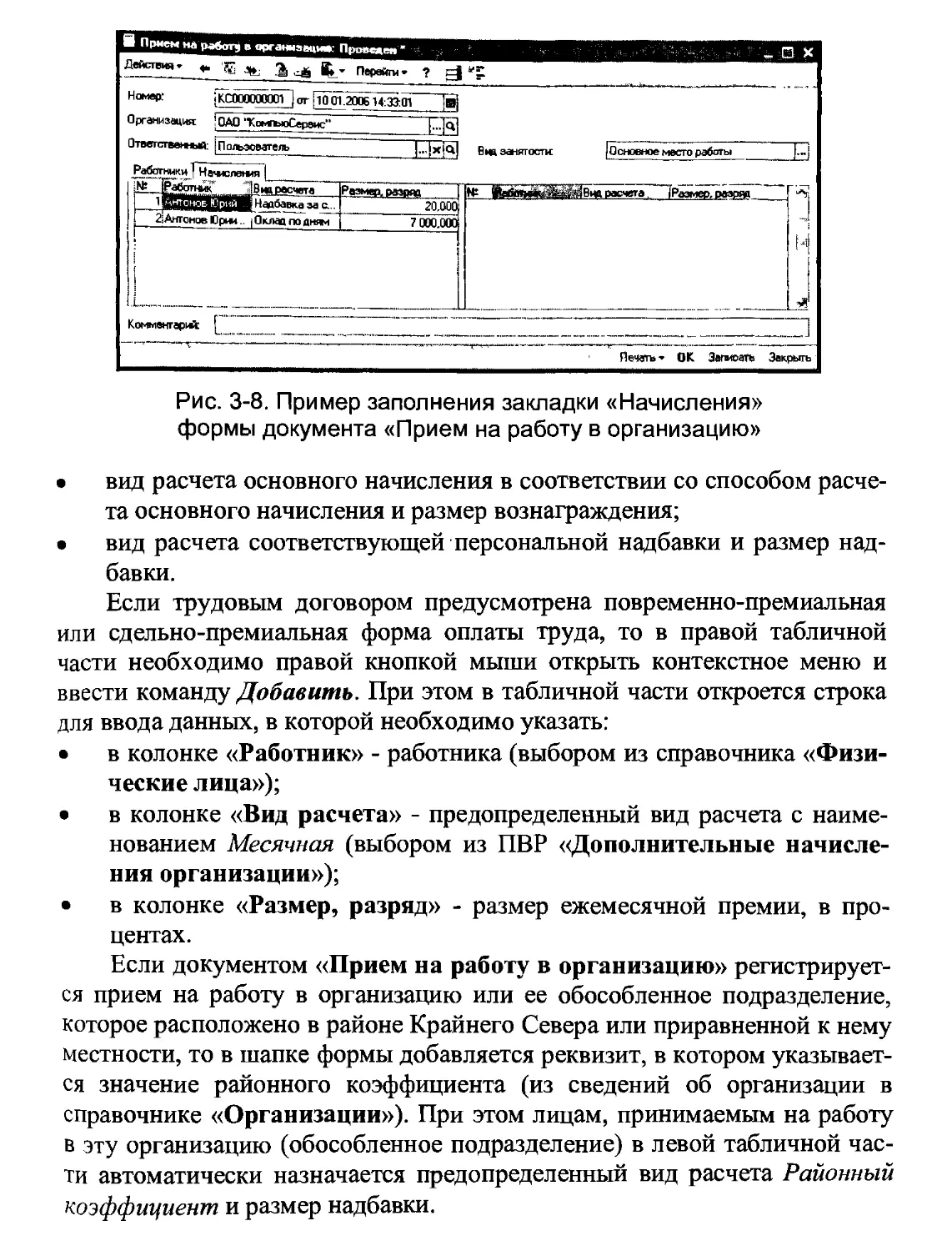

Документ «Прием на работу в организацию»................105

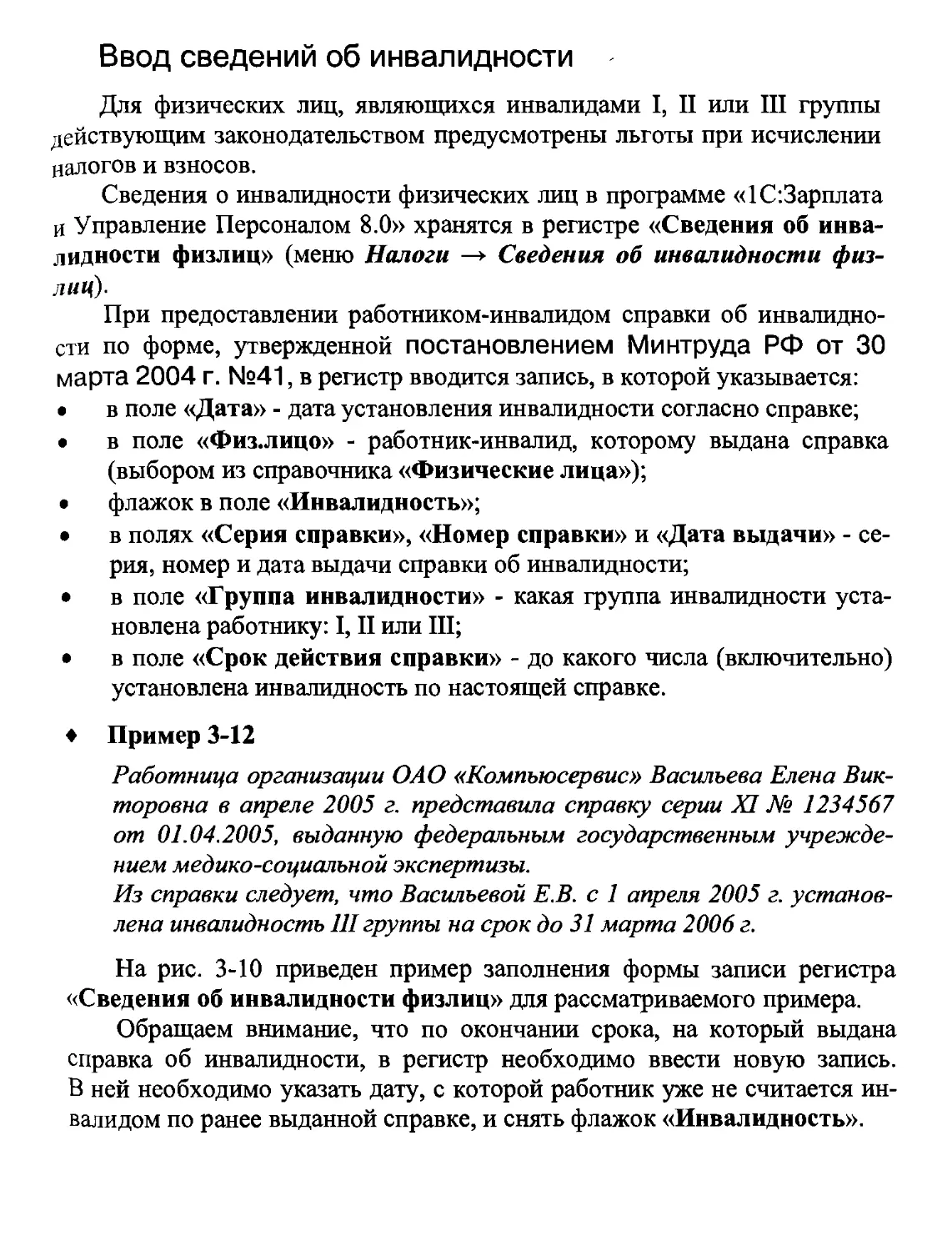

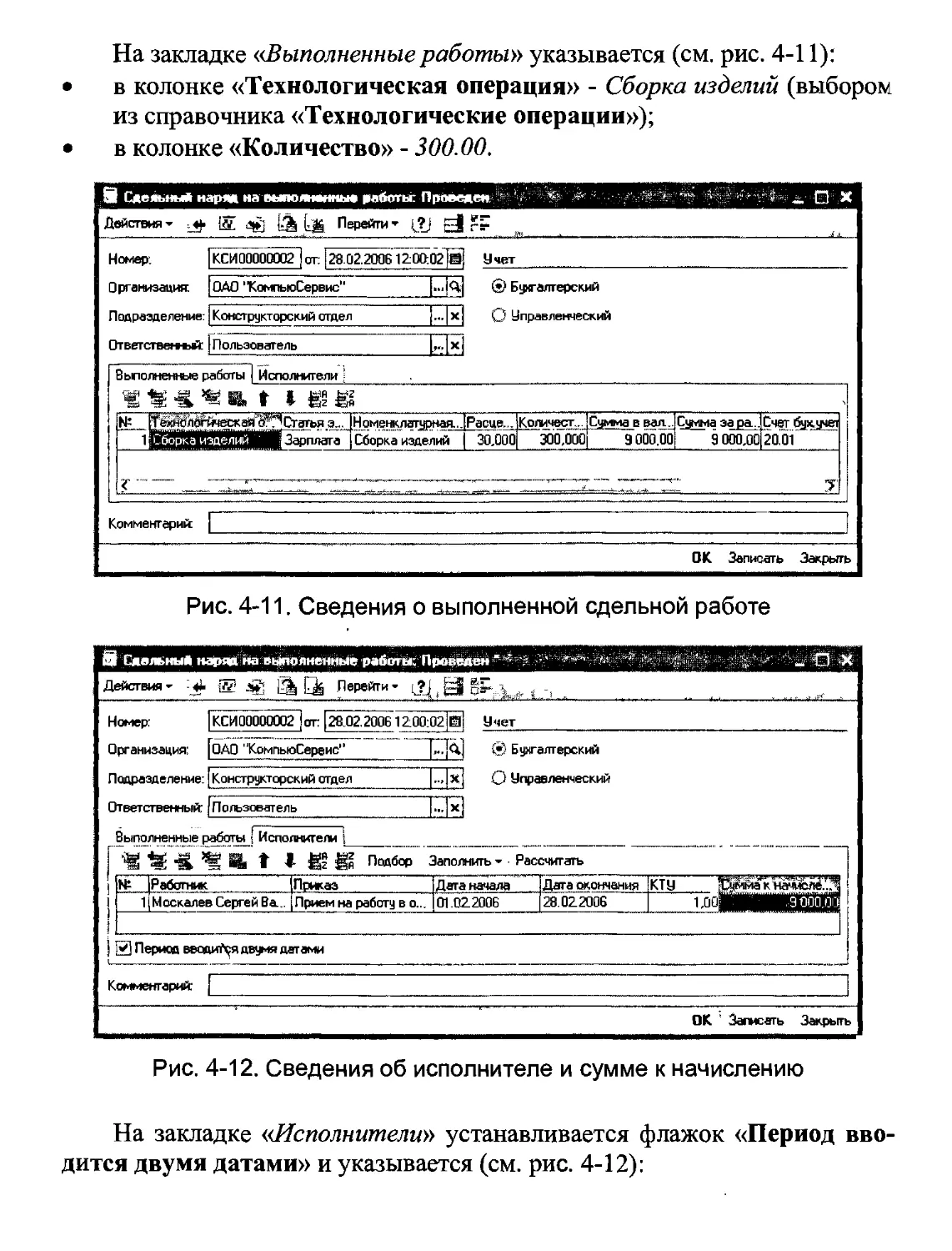

Ввод сведений об инвалидности...........................111

Глава 4. Начисление заработной платы........................113

Выплаты за отработанное время............................113

Вознаграждение из расчета месячного оклада..............114

Вознаграждение исходя из тарифных ставок рабочих-повременщиков...................................119

Вознаграждение по основным сдельным расценкам...........122

Оплата труда работников в возрасте до 18 лет............129

Оплата труда в период переобучения......................130

Оплата за брак..........................................131

Оплата труда при невыполнении норм труда................132

Премии и вознаграждения.................................133

Стимулирующие доплаты и надбавки........................140

Надбавки за высокую квалификацию, выполнение особо важных работ, профессиональное мастерство, высокие достижения в труде............................141

Оплата за совмещение профессий........................145

Доплата за классность.................................146

Надбавка за допуск к государственной тайне.......... 146

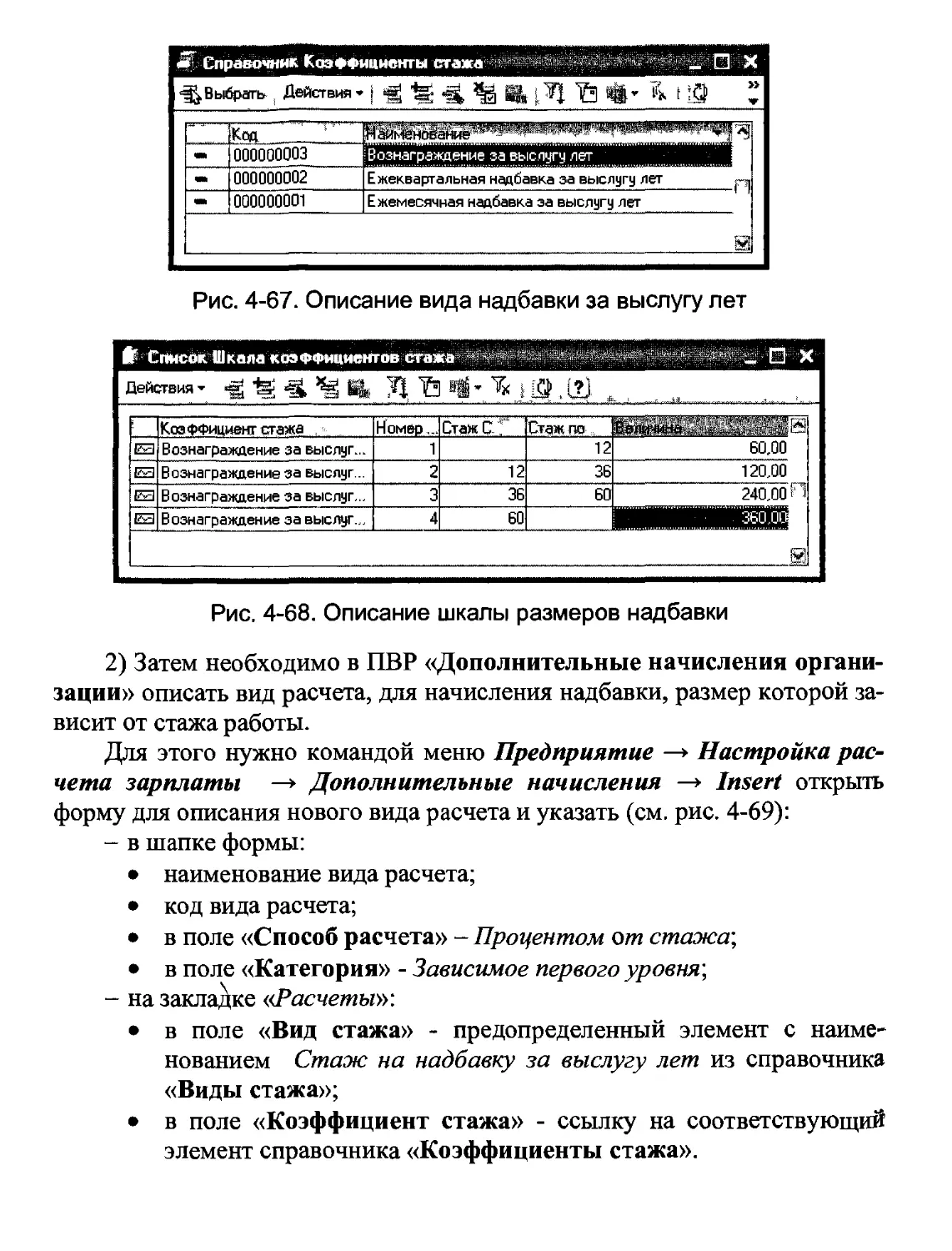

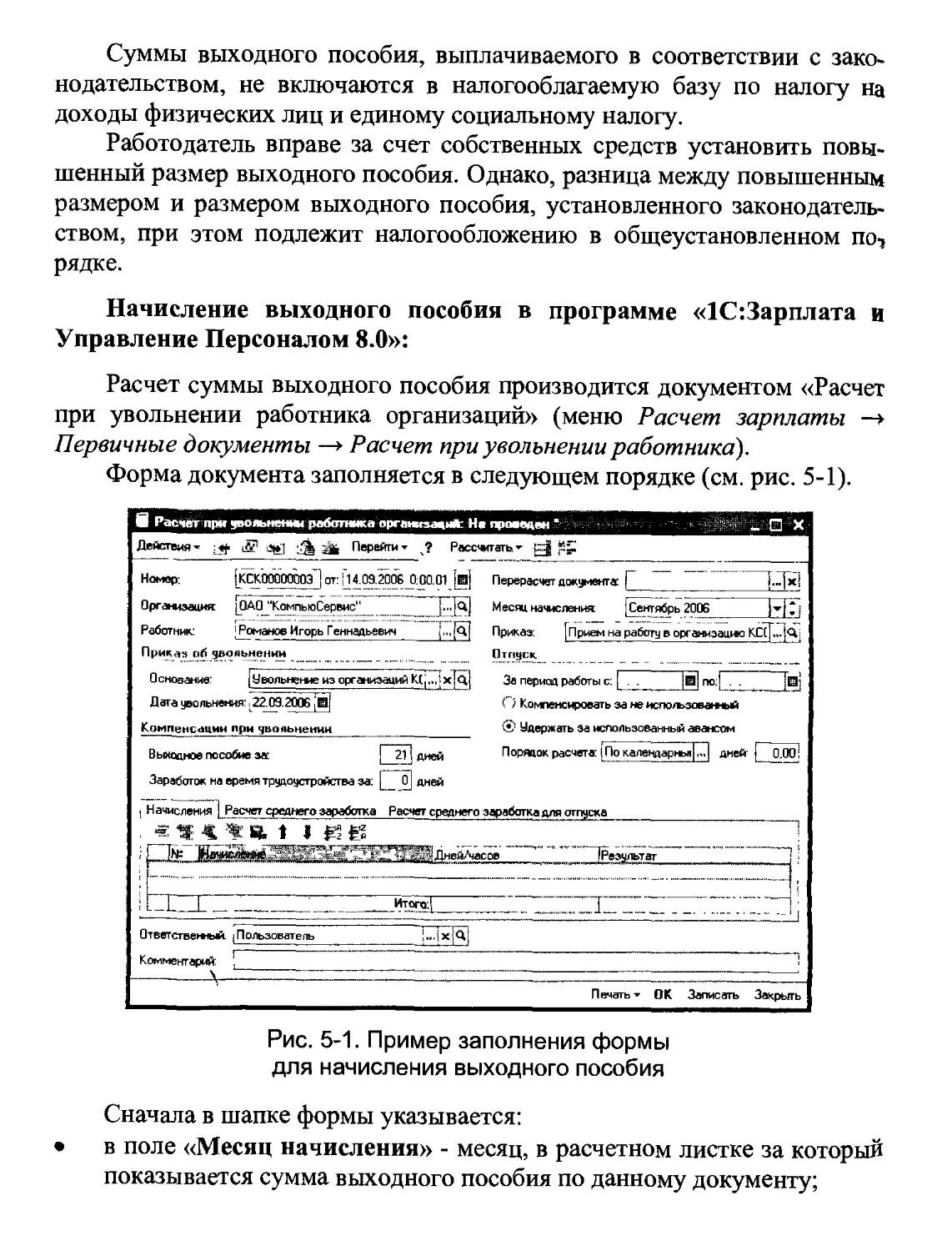

Ежемесячные и ежеквартальные надбавки за выслугу лет...148

Компенсационные выплаты, связанные с режимом работы и условиями труда......................................153

Доплата по районным коэффициентам.....................154

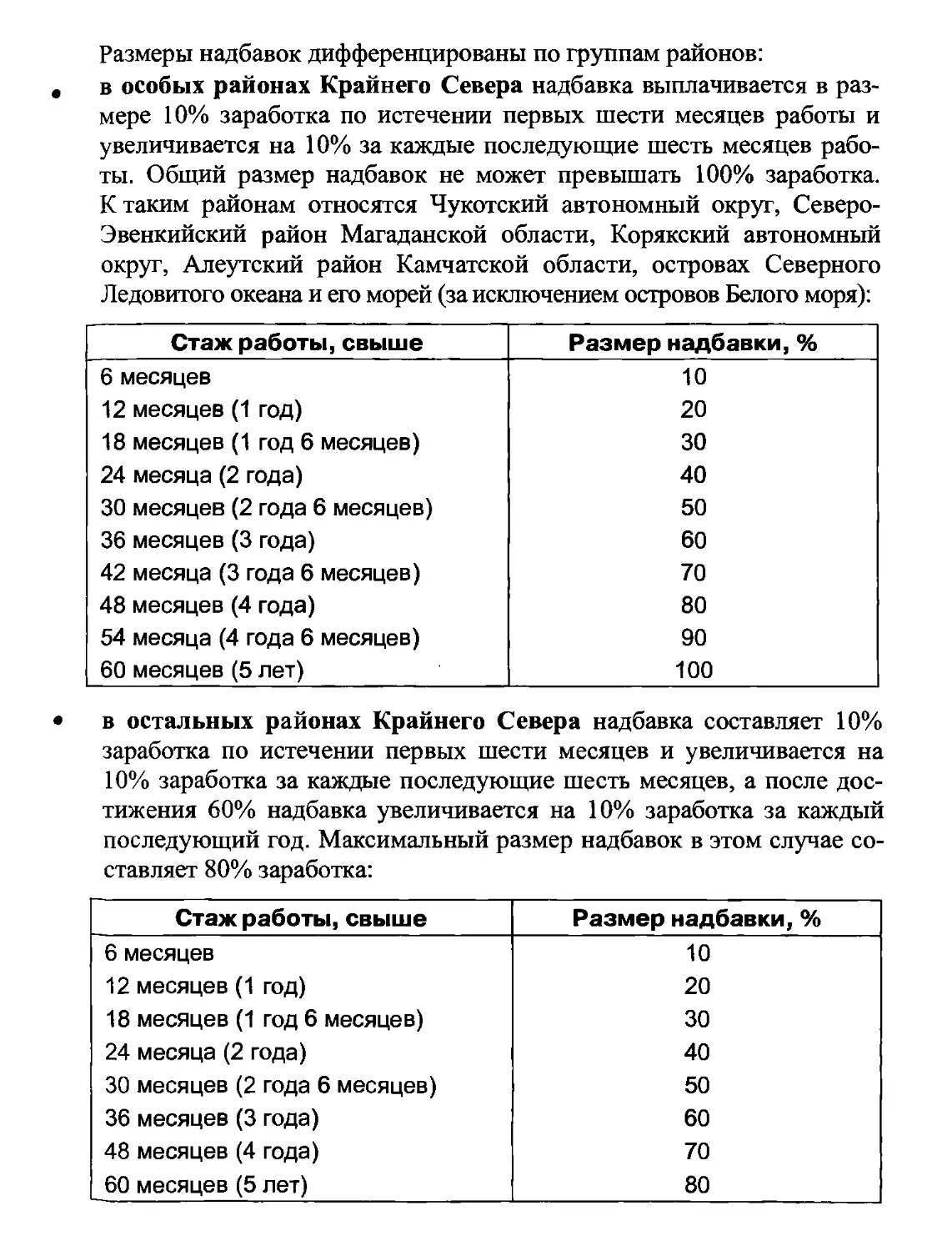

Надбавки за работу в районах Крайнего Севера и приравненных к ним местностях.......................158

Доплата за работу в особых условиях...................171

Оплата за работу в ночное время.......................174

Оплата за работу в выходные и праздничные дни.........177

Оплата сверхурочной работы............................181

Полевое довольствие...................................184

Надбавки за вахтовый метод работы.....................190

Оплата перерывов для кормления ребенка.................191

Доплата за временное заместительство...................192

Оплата за работу по совместительству....................193

Оплата за неотработанное время...........................194

Оплата очередного отпуска...............................195

Оплата учебного отпуска.................................212

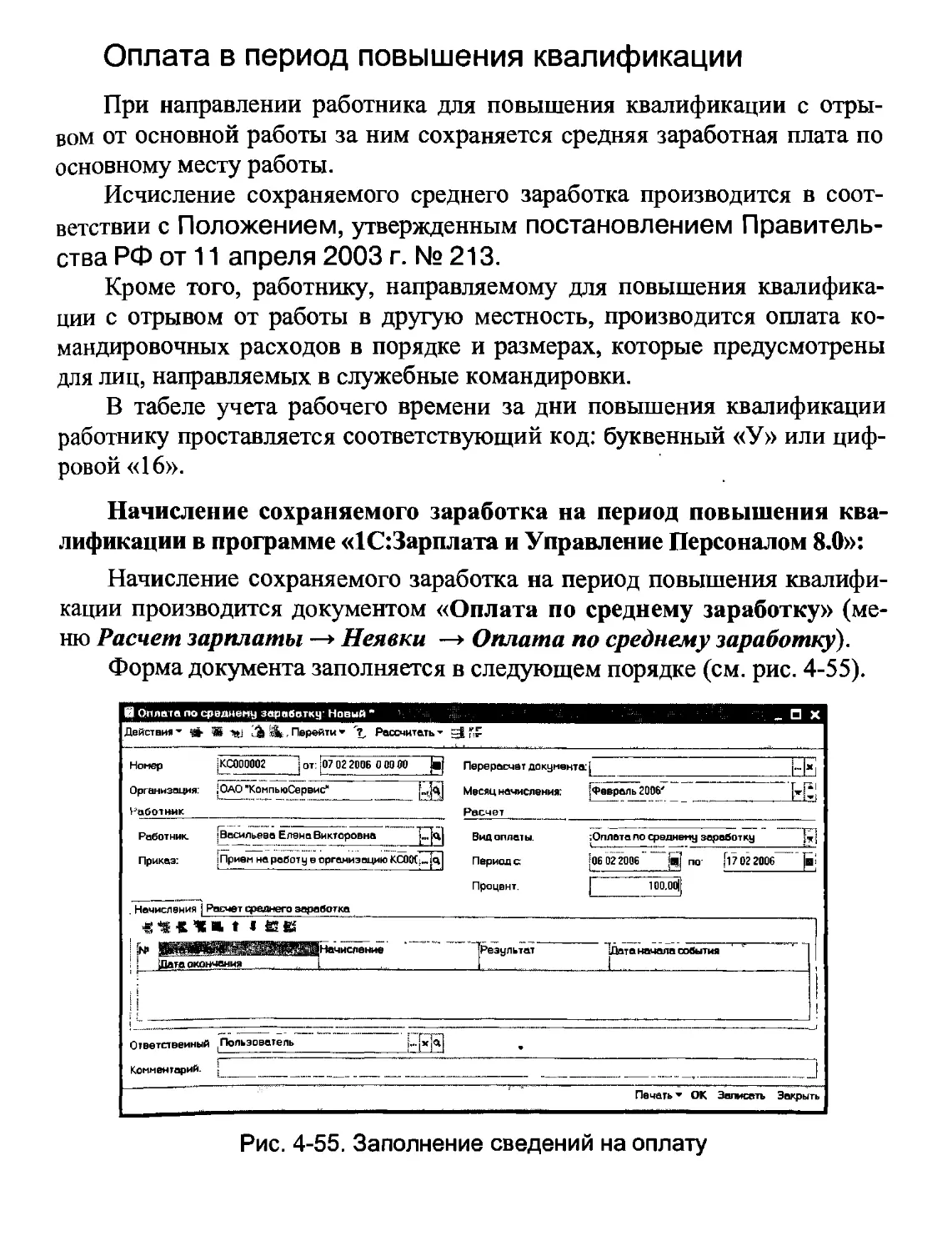

Оплата в период повышения квалификации..................219

Оплата за исполнение государственных и общественных обязанностей............................................222

Оплата перерыва в работе на сдачу крови и ее компонентов..222

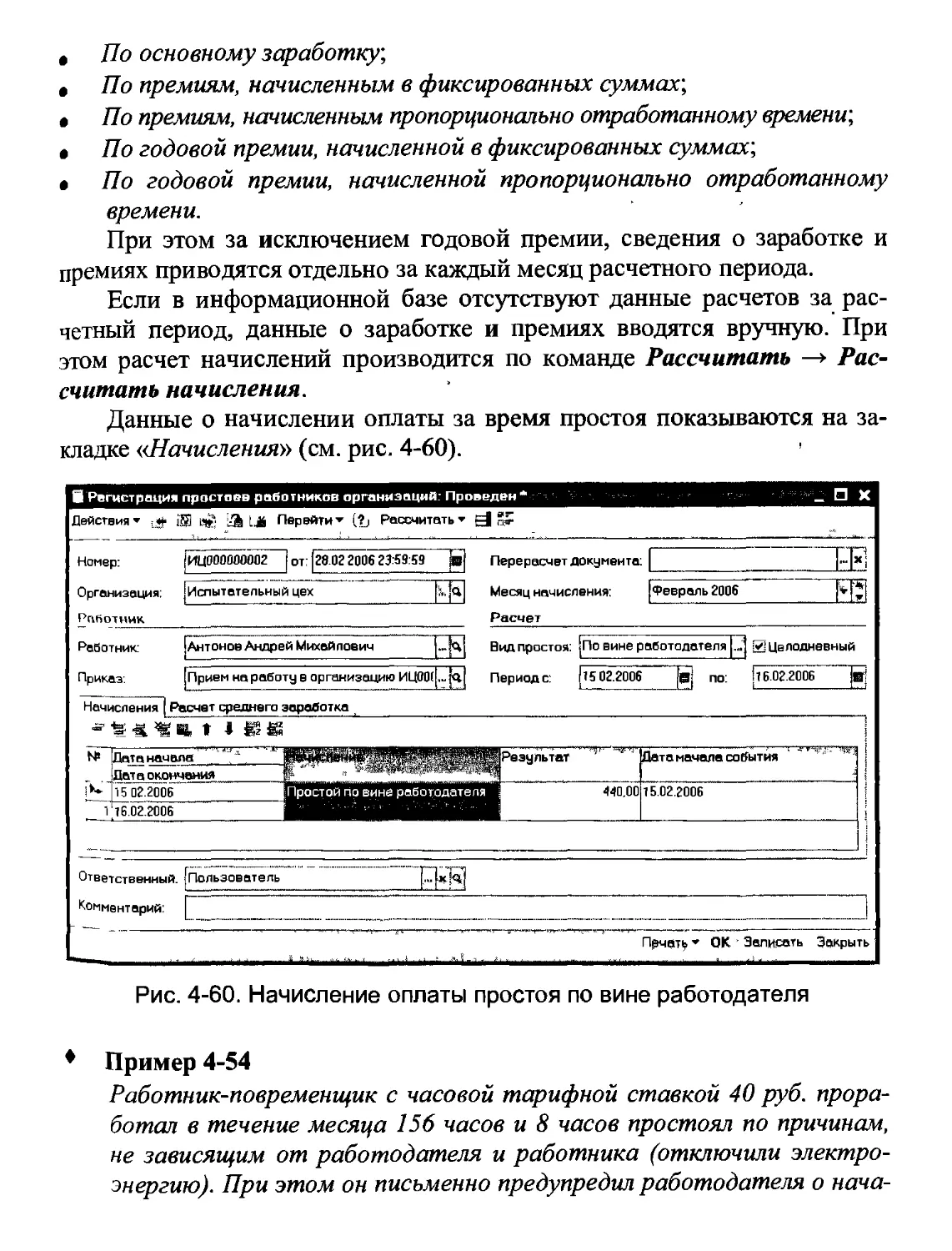

Оплата простоев.........................................224

Оплата за время проведения медицинского осмотра.........229

Единовременные поощрительные и другие выплаты............231

Единовременные премии и поощрения.........................231

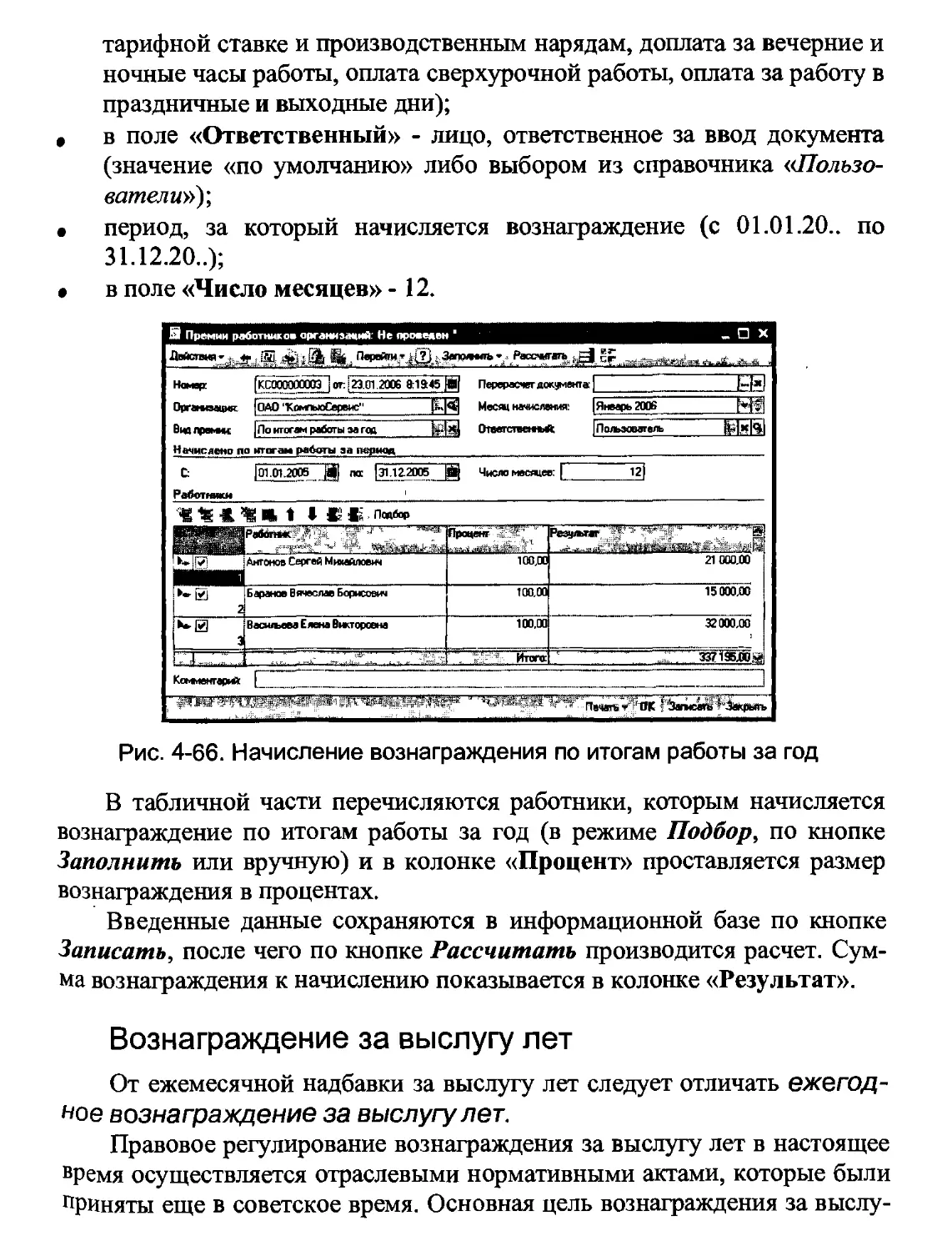

Вознаграждение по итогам работы за год..................233

Вознаграждение за выслугу лет...........................237

Денежная компенсация за неиспользованные отпуска........244

Оплата питания, жилья, топлива..:........................249

Глава 5. Начисление прочих выплат...........................251

Выплаты социального характера............................251

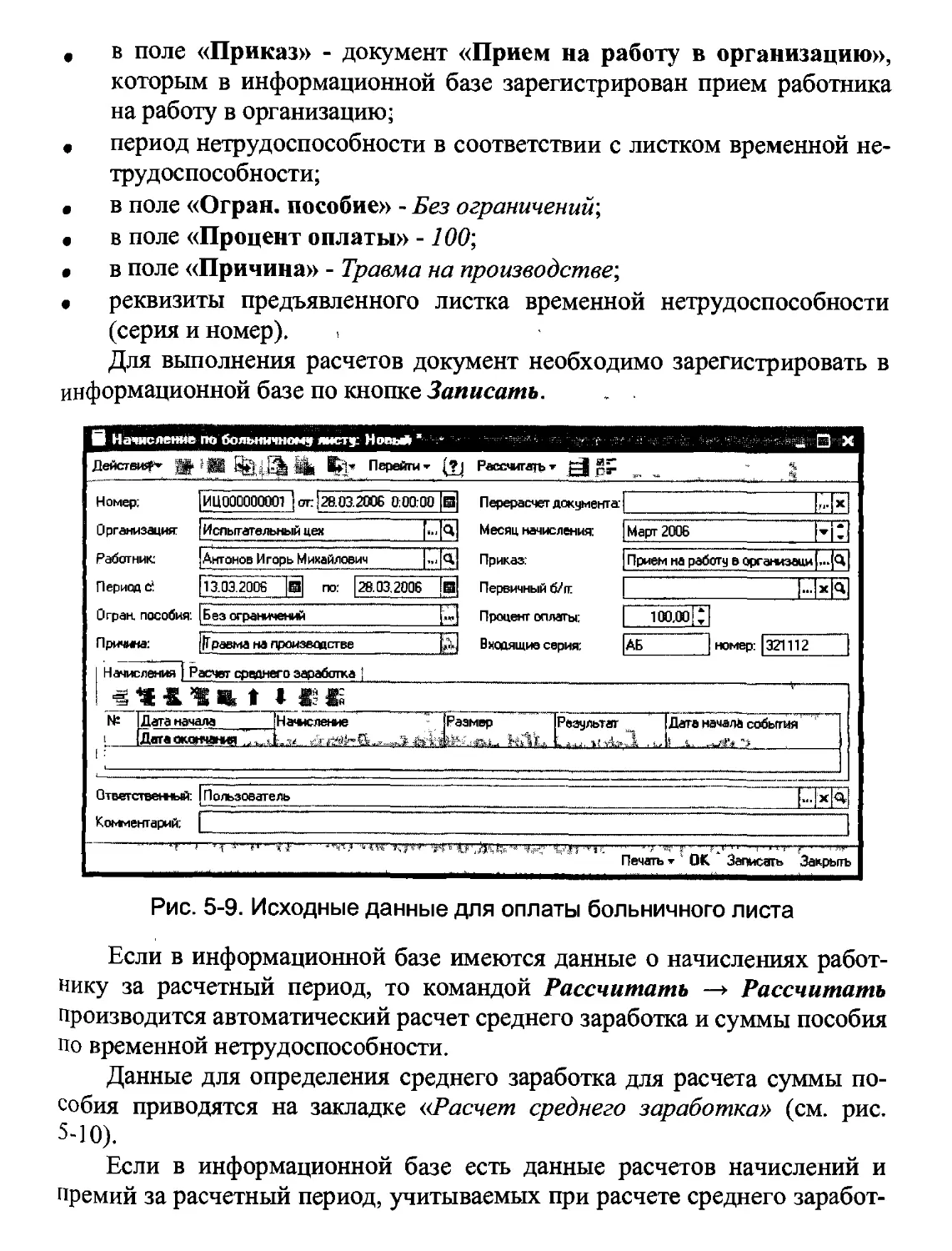

Выходное пособие........................................252

Выплаты работникам на период трудоустройства............257

Стоимость льгот по проезду некоторых категорий работников.258

Оплата стоимости проезда к месту отдыха и обратно и оплата стоимости багажа.......................................261

Компенсационные выплаты женщинам, находящимся в отпуске по уходу за ребенком...................................262

Прочие выплаты и расходы.................................266

Возмещение вреда, причиненного работникам повреждением их здоровья............................................267

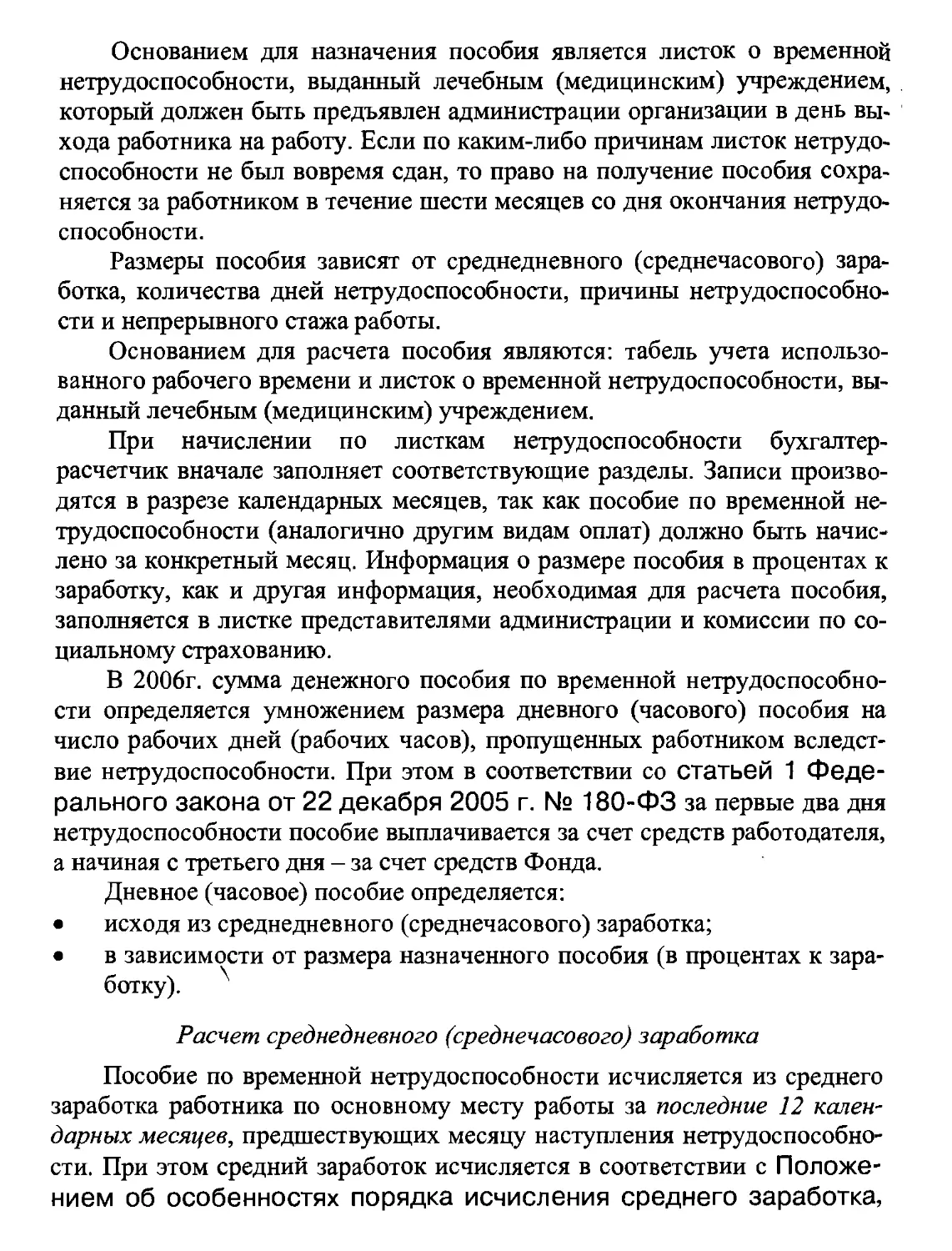

Пособие по временной нетрудоспособности...............269

Единовременная страховая выплата......................269

Ежемесячные страховые выплаты.........................270

Возмещение дополнительных расходов, связанных с повреждением здоровья................................273

Порядок назначения обеспечения по страхованию.........274

Возмещение морального вреда...........................278

Бухгалтерский учет возмещения вреда...................279

Пособие по временной нетрудоспособности.................279

Пособие по уходу за детьми-инвалидами...................295

Пособие по беременности и родам и при усыновлении ребенка.299

Единовременное пособие женщинам, вставшим на учет в ранние сроки беременности............................ 306

Пособие при рождении ребенка............................309

Пособие по уходу за детьми в возрасте до полутора лет..312

Социальное пособие на погребение.......................314

Вознаграждение за изобретение..........................316

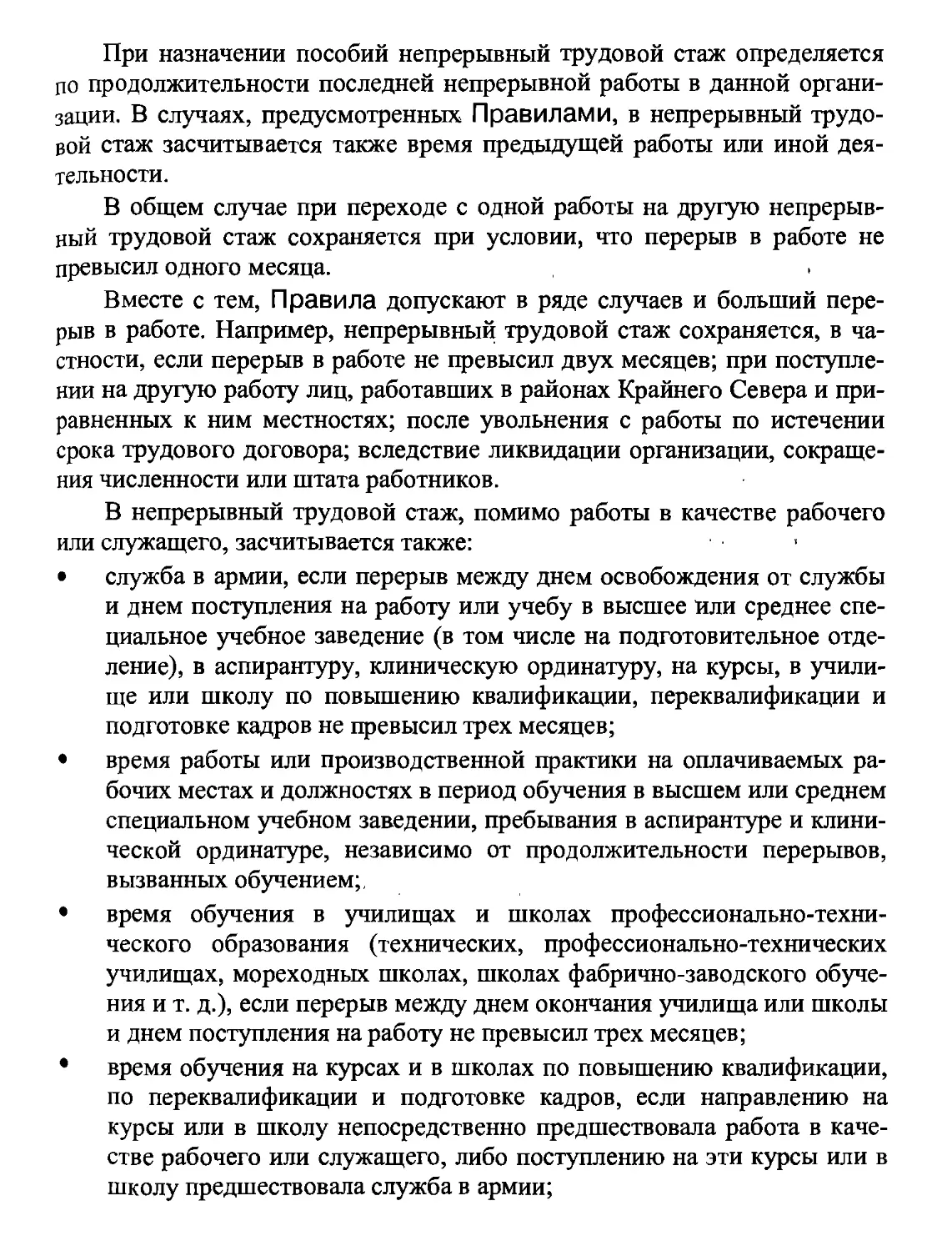

Выдача бесплатно форменной одежды и обмундирования.....319

Выдача спецодежды, спецобуви и других средств индивидуальной защиты..................................321

Выдача молока и лечебно-профилактического питания......326

Командировочные расходы................................330

Компенсация расходов при командировках в пределах Российской Федерации.................................332

Компенсация расходов при командировках за пределы Российской Федерации............................... 340

Расходы при переводе работников на работу в другие местности .. 344

Компенсация работнику за инструменты...................347

Компенсация работникам за использование личного транспорта для служебных поездок..................................349

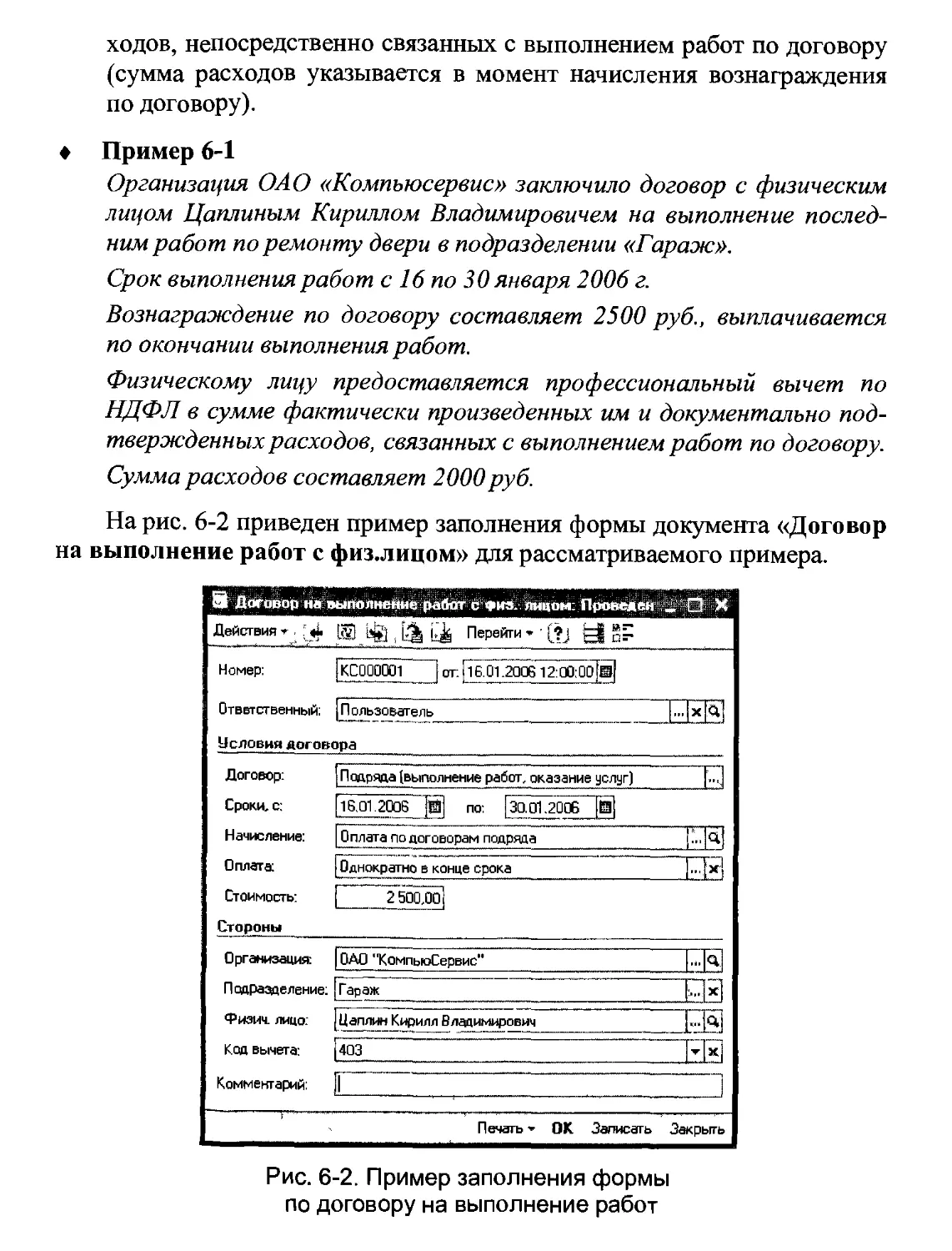

Глава 6. Начисления по договорам гражданско-правового характера.............................355

Регистрация договоров в программе.......................355

Договор подряда...................................... 356

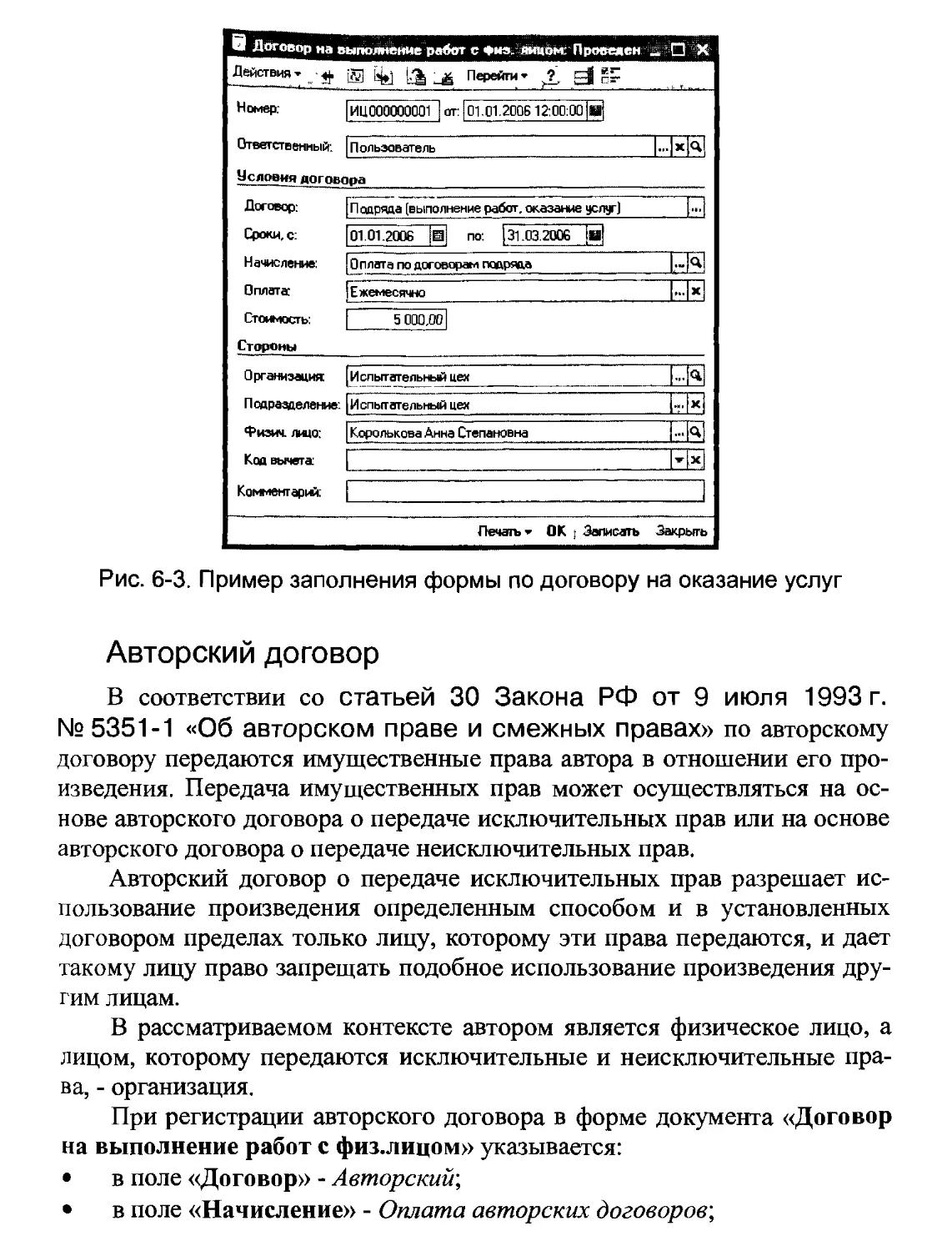

Договор возмездного оказания услуг.....................358

Авторский договор.................................... 359

Лицензионный договор................................ 361

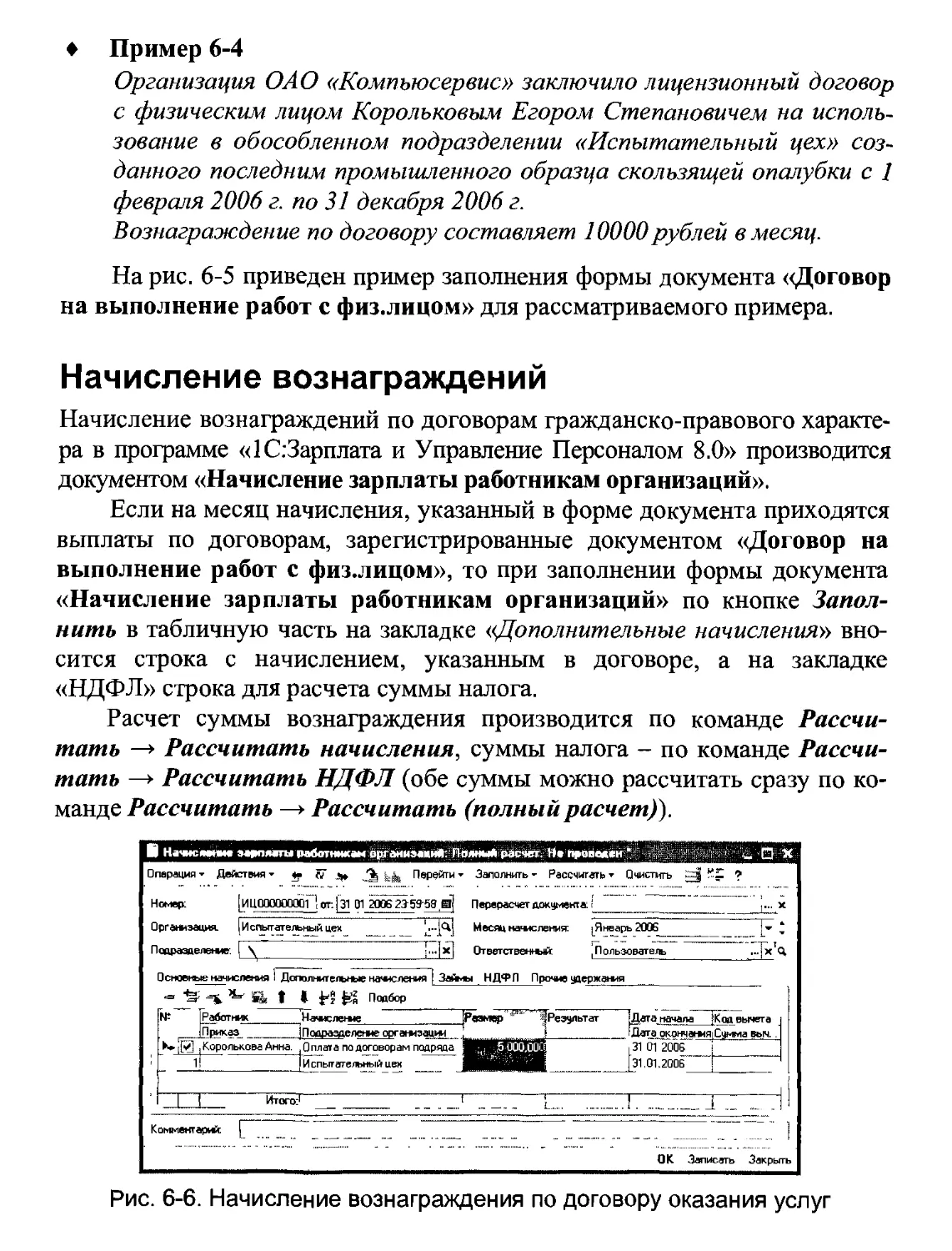

Начисление вознаграждений...............................362

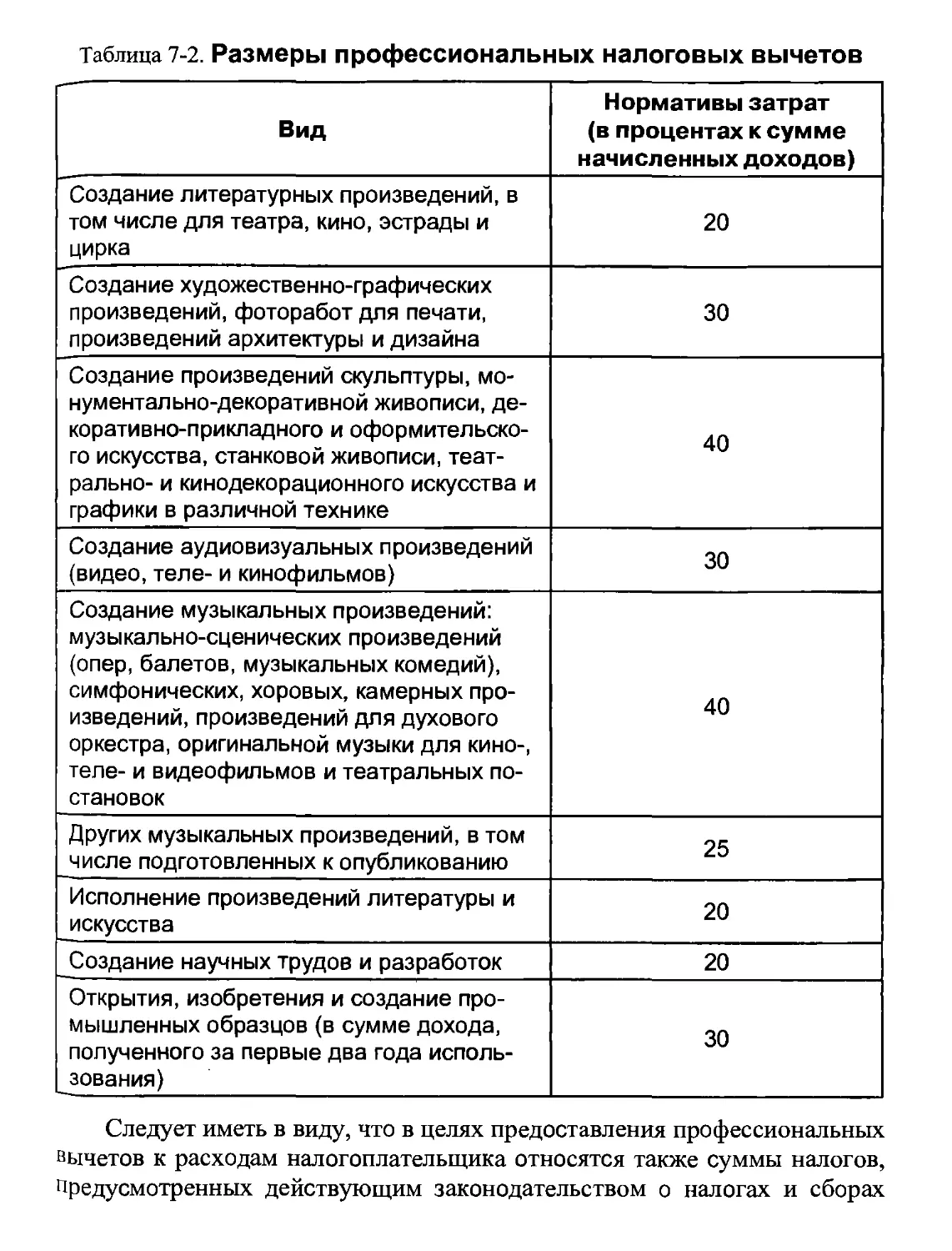

Глава 7. Удержания из начисленных доходов..................364

Налог с доходов физических лиц (НДФЛ)...................364

Нормативное регулирование налогообложения физических лиц.364

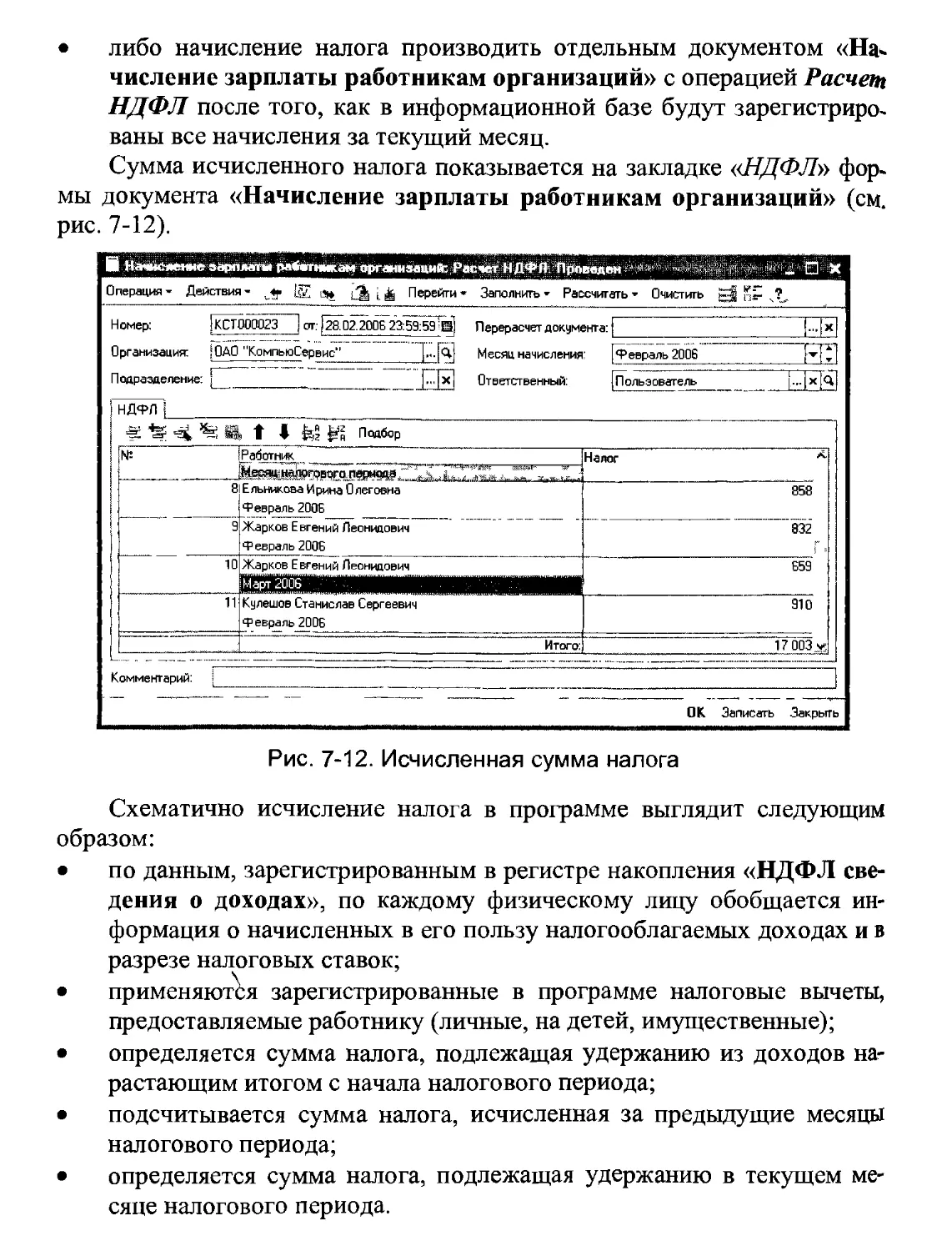

Расчеты по НДФЛ в программе «1С:Зарплата и Управление персоналом 8.0»........................................405

Классификаторы доходов и вычетов.....................406

Ставки налога........................................407

Размеры вычетов......................................408

Регистрация прав на стандартные налоговые вычеты.....409

Регистрация прав на имущественные налоговые вычеты...412

Формирование налоговой базы..........................414

Расчет налога с доходов физических лиц...............415

Исчисленный и удержанный налог.......................419

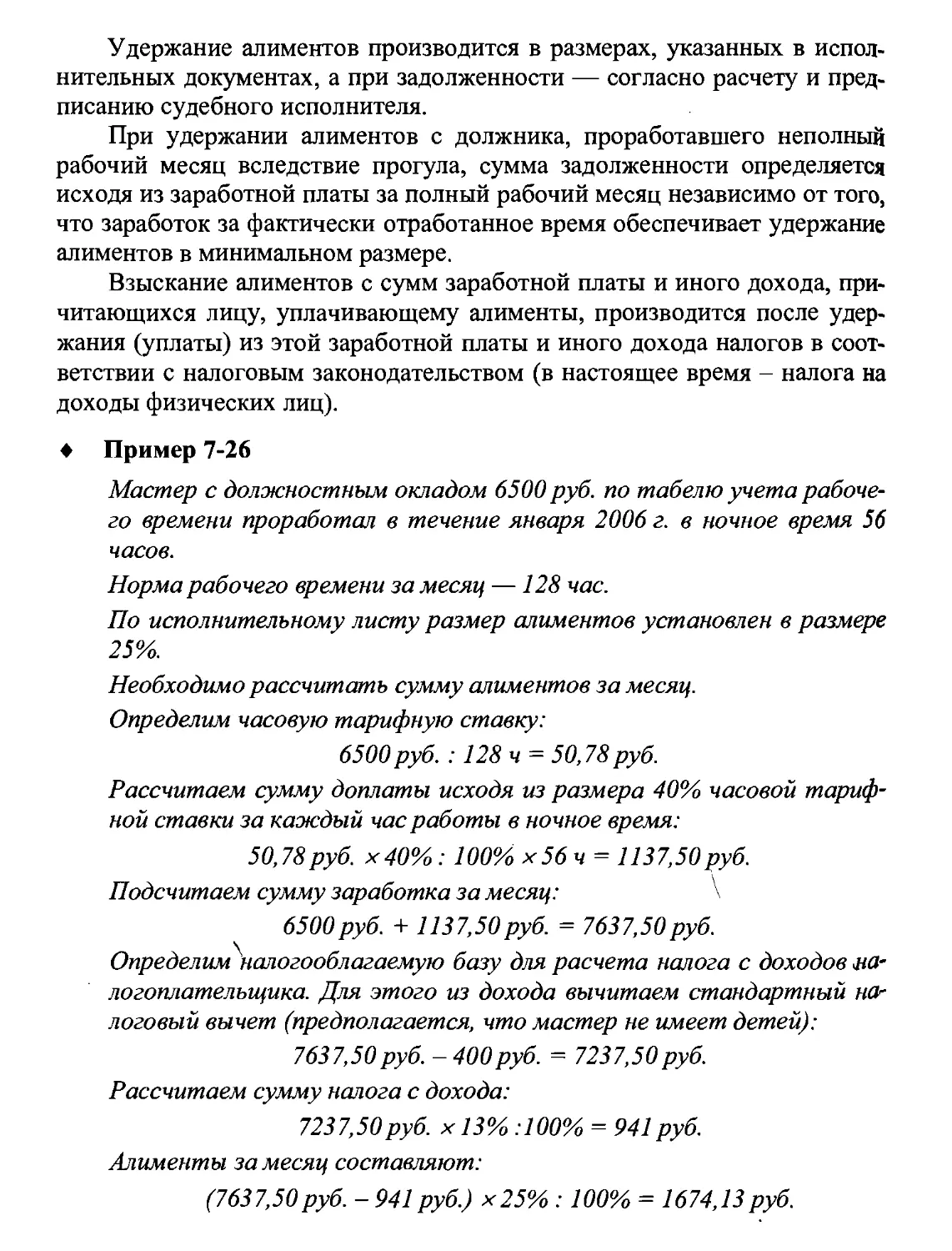

Удержание алиментов на несовершеннолетних детей.........420

Начисление и удержание планового аванса.................432

Удержание выплат, произведенных в межрасчетный период...439

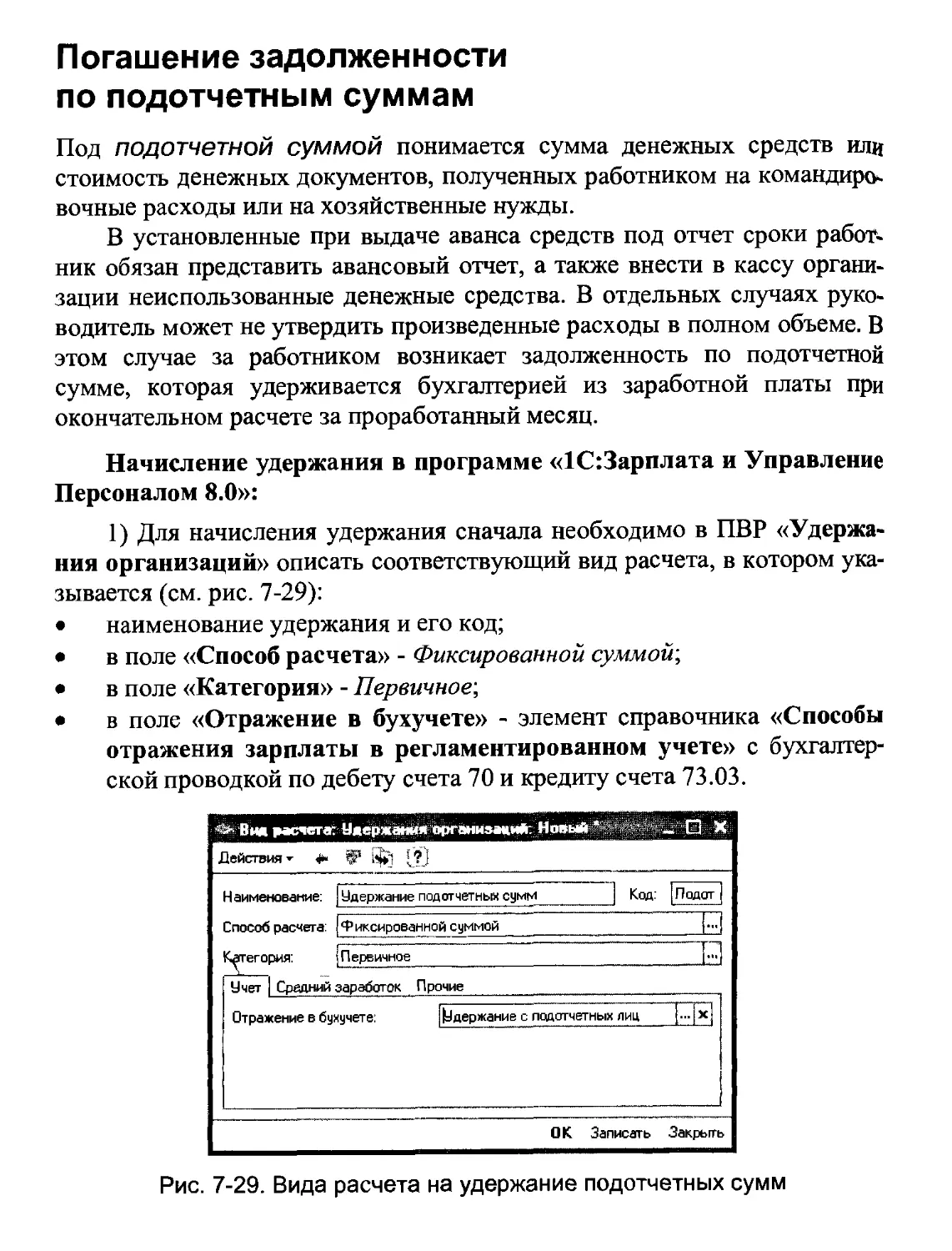

Погашение задолженности по подотчетным суммам...........440

Квартплата..............................................441

Удержание за ущерб, причиненный организации.............443

Удержание сумм в счет возврата займа....................447

Удержания по прочим исполнительным документам...........449

Удержание расходов при переводах и перечислениях по исполнительным документам........................451

Удержание членских профсоюзных взносов..................453

Удержание перечислений сторонним организациям...........453

Удержание перечислений в учреждения банков..............454

Переходящие копейки.....................................455

Глава 8. Отчисления на социальные нужды....................456

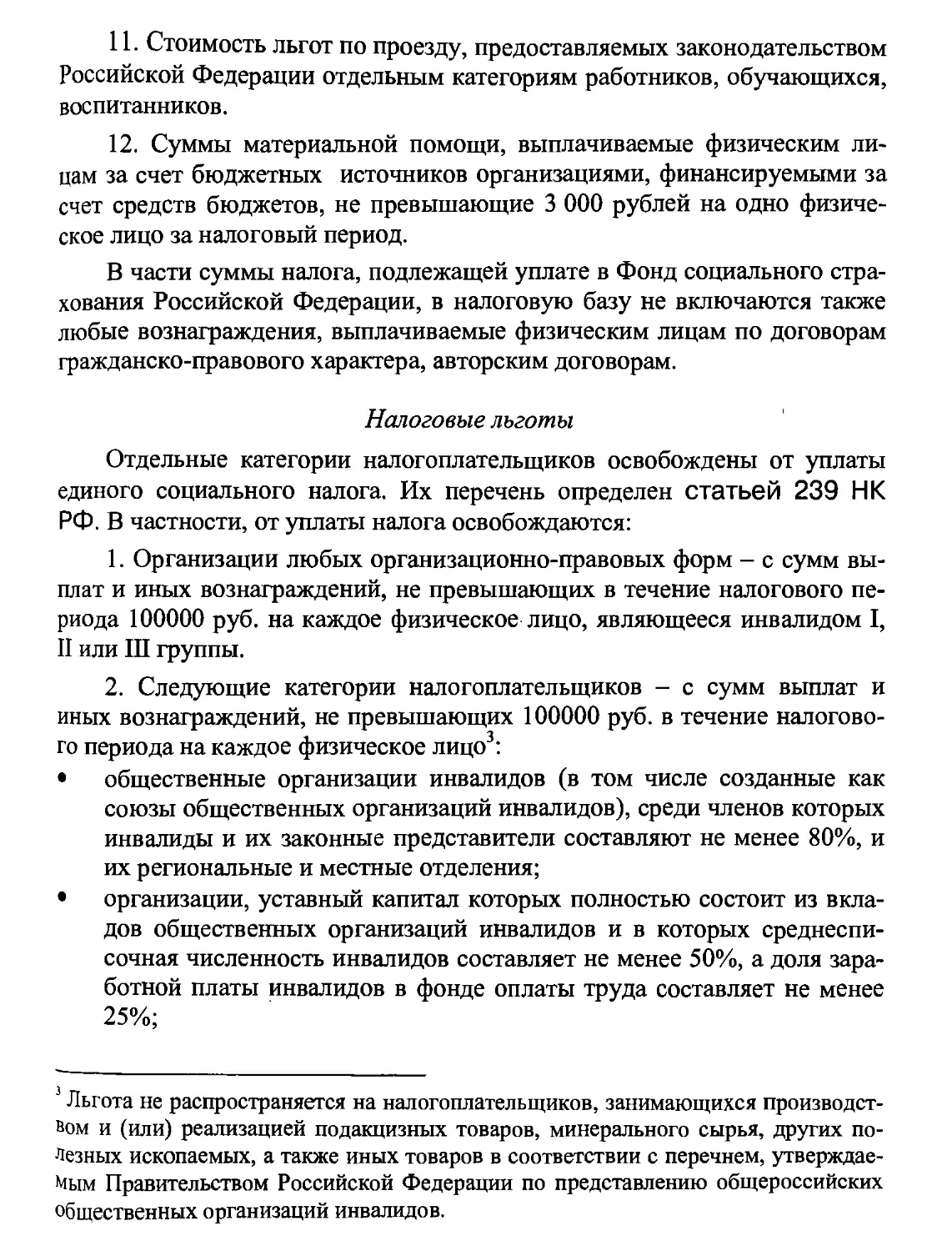

Единый социальный налог и взносы в ПФР..................456

Нормативное регулирование исчисления и уплаты ЕСН......456

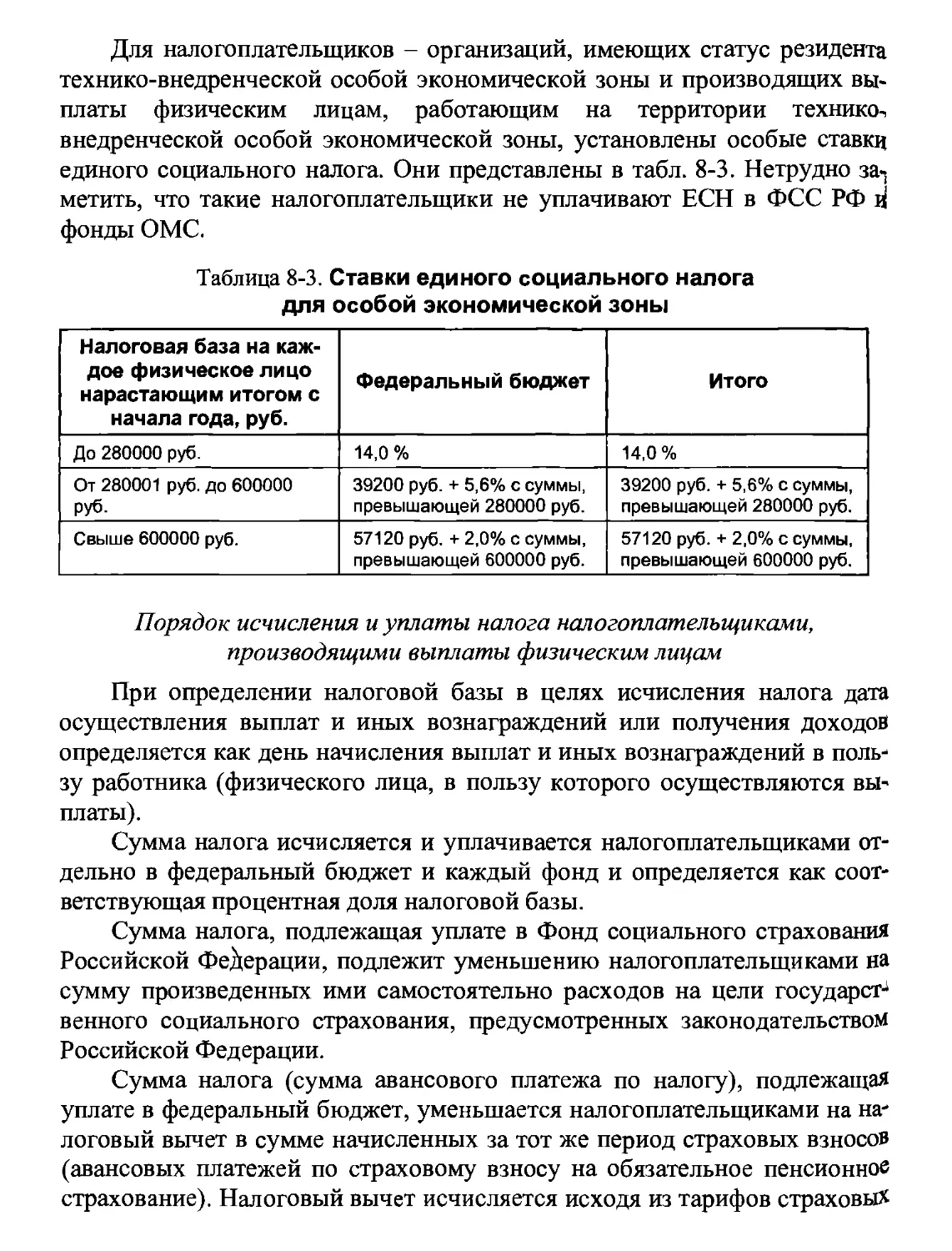

Ведение расчетов по налогу в программе.................469

Ставки налога........................................469

Формирование налоговой базы..........................470

Расчет ЕСН и взносов в ПФР...........................472

Взносы на обязательное страхование от несчастных случаев и профессиональных заболеваний.......................479

Нормативное регулирование начисления и уплаты взносов..480

Начисление взносов в программе.........................487

Ставка страхового тарифа.............................487

Формирование базы....................................488

Глава 9. Бухгалтерский и налоговый учет расчетов...................................................489

Планы счетов............................................489

Аналитический учет......................................490

Способы отражения расчетов в учете......................491

Назначение способа отражения начислений и удержаний в учете.494

Формирование проводок...................................498

Глава 10. Составление отчетных форм........................501

Табель использования работниками рабочего времени..501

Расчетная ведомость.....................................502

Расчетный лист..........................................506

Платежная ведомость.....................................507

Ведение налоговой карточки..............................507

Приложение 1.

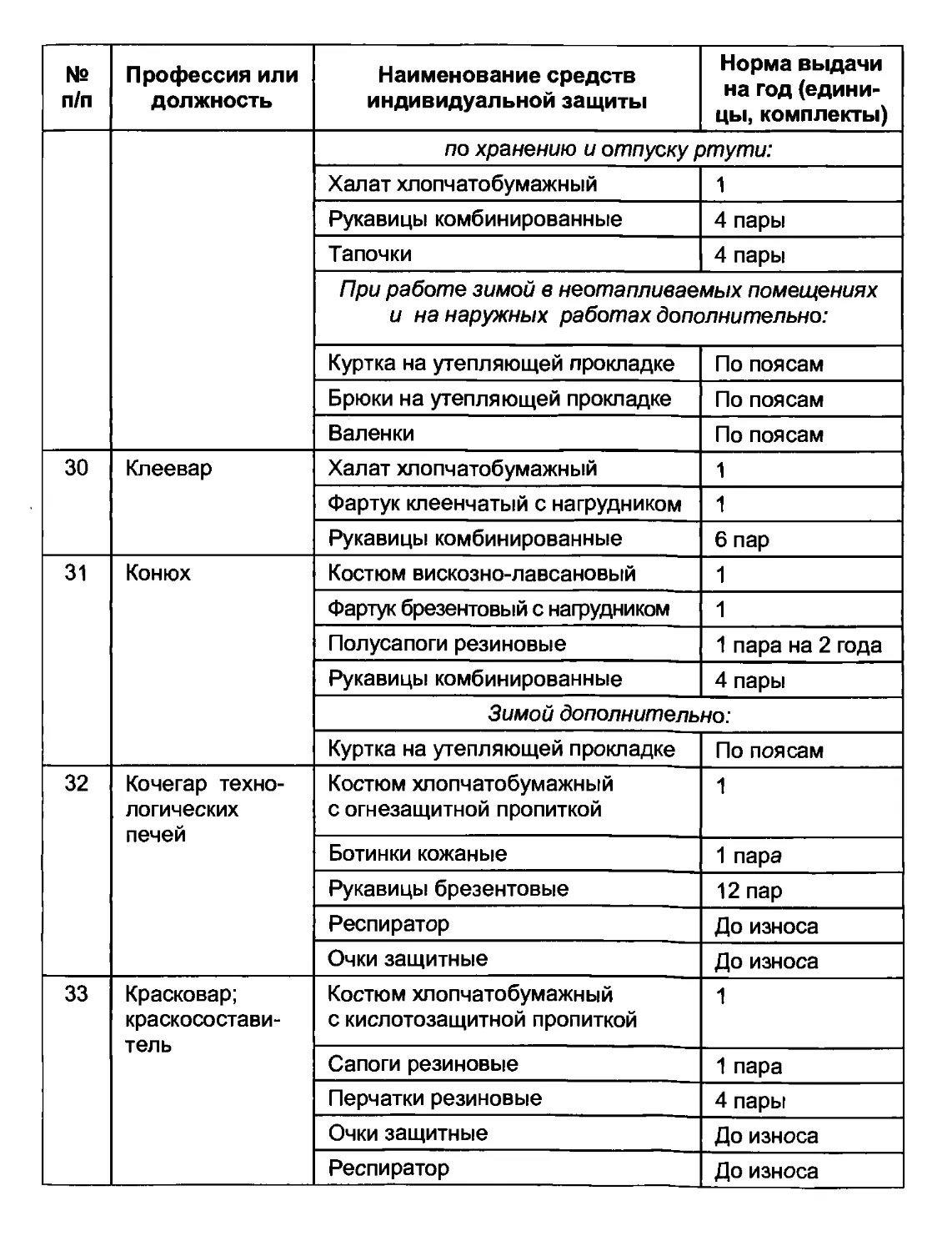

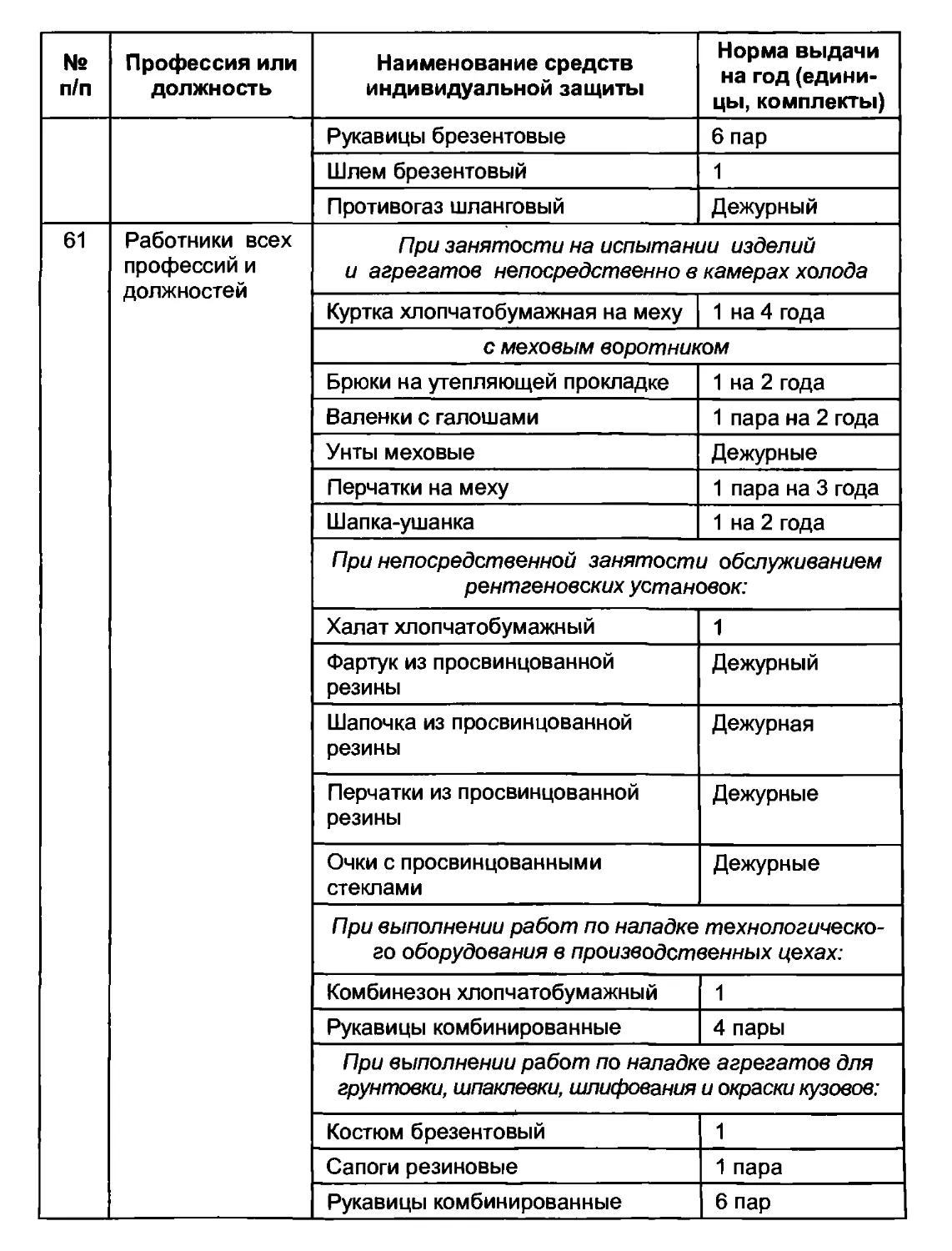

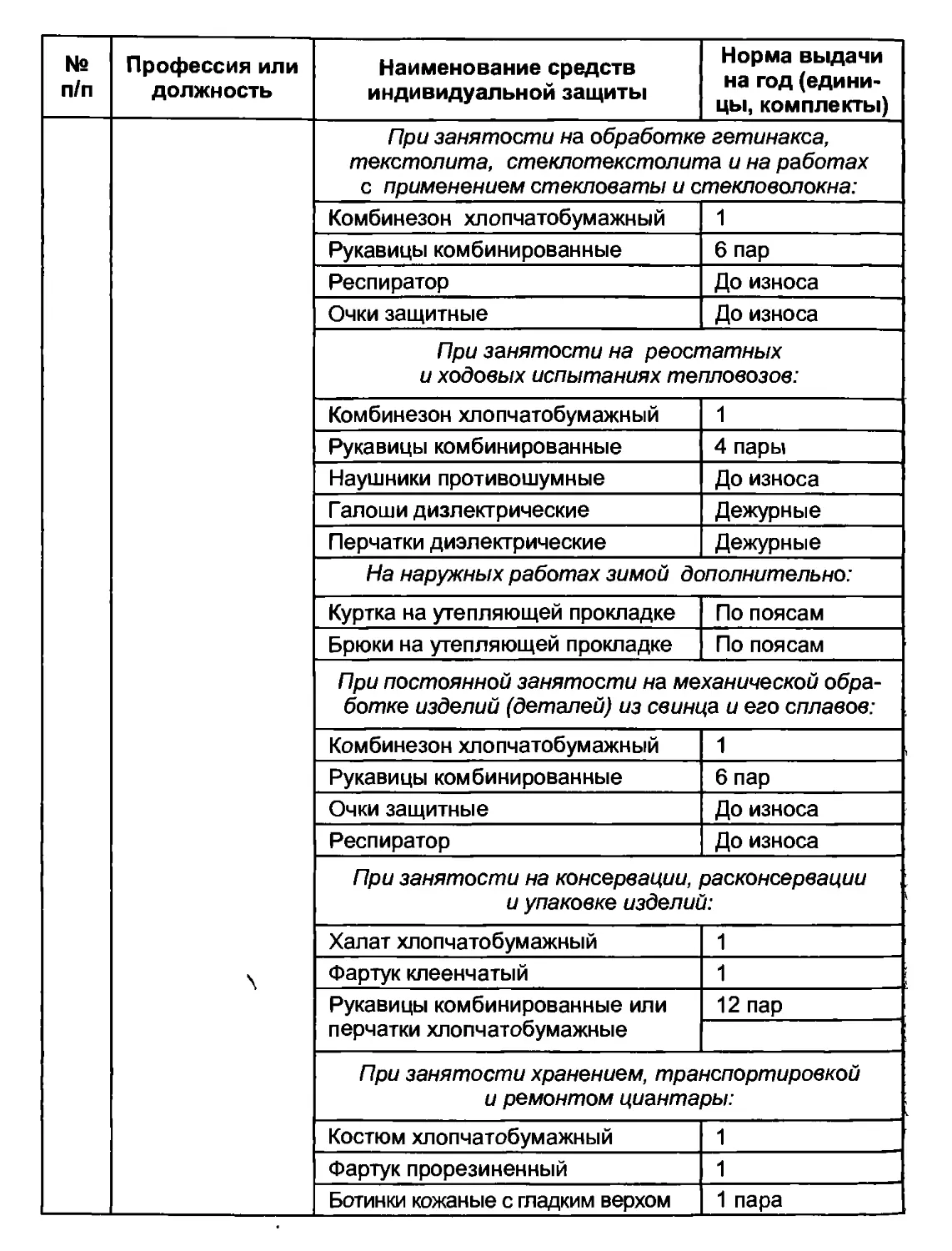

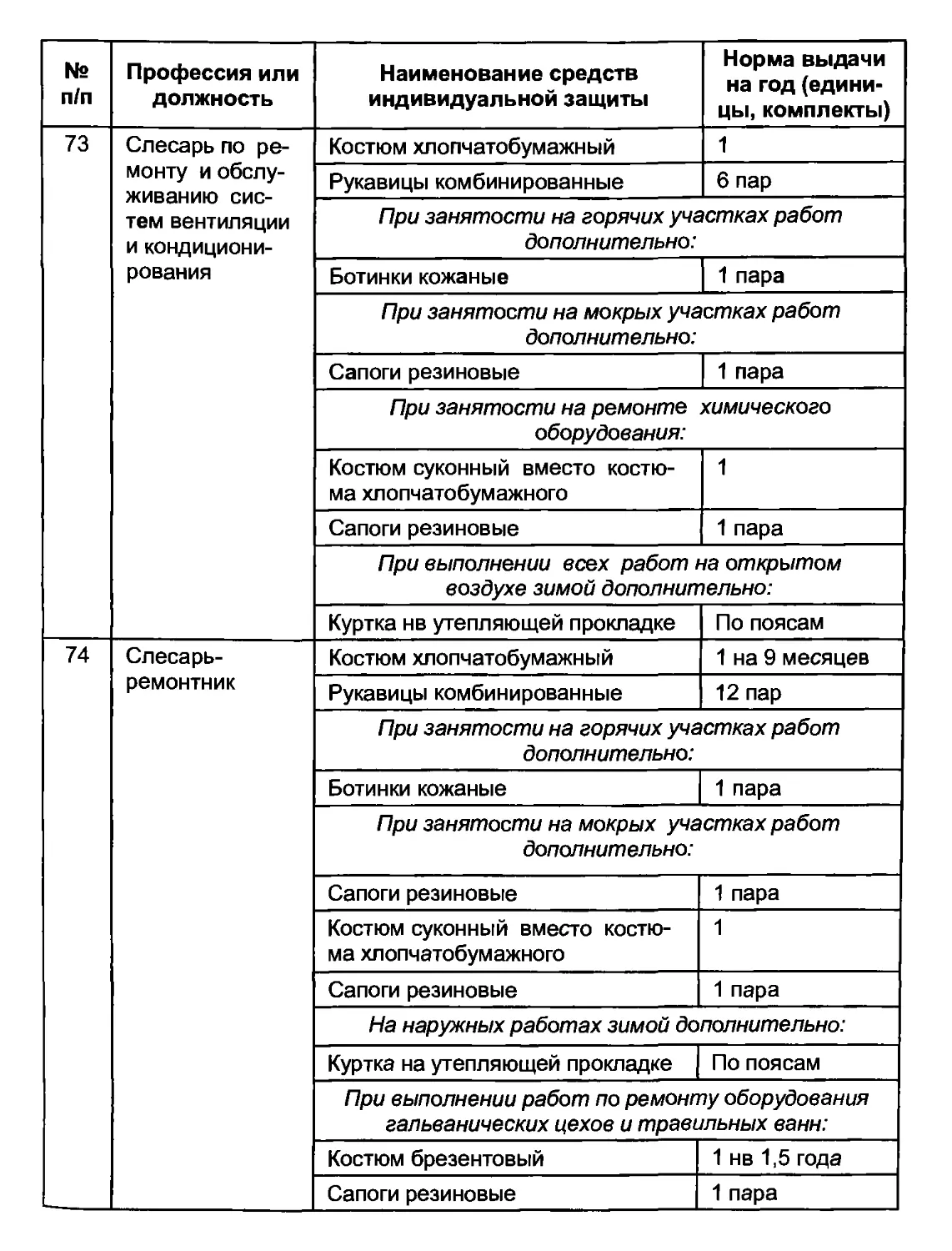

Начисление налогов и страховых взносов по видам выплат в пользу работников...528

Приложение 2.

Производственный календарь на 2006 год.541

Приложение 3. Размеры районных коэффициентов........544

Приложение 4.

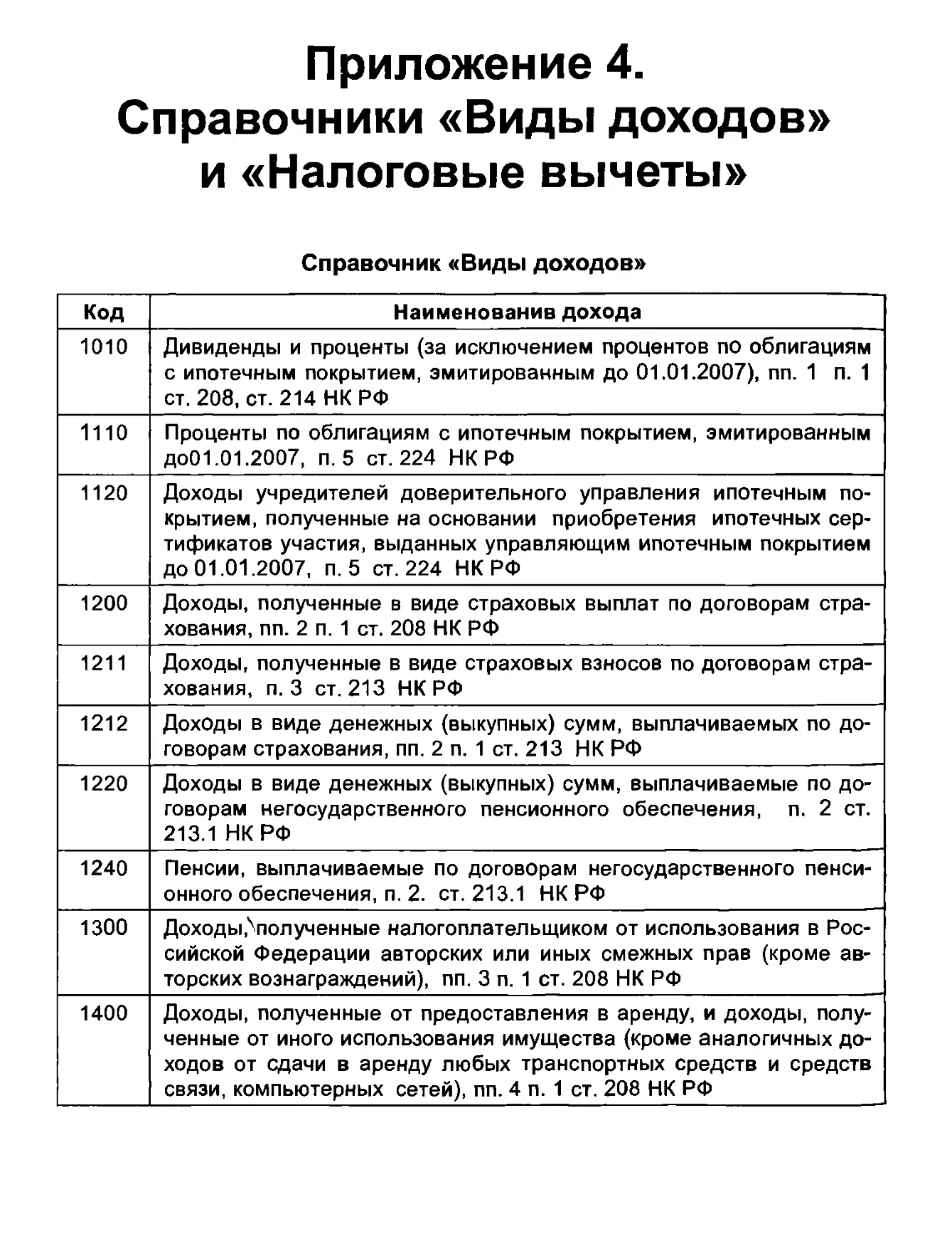

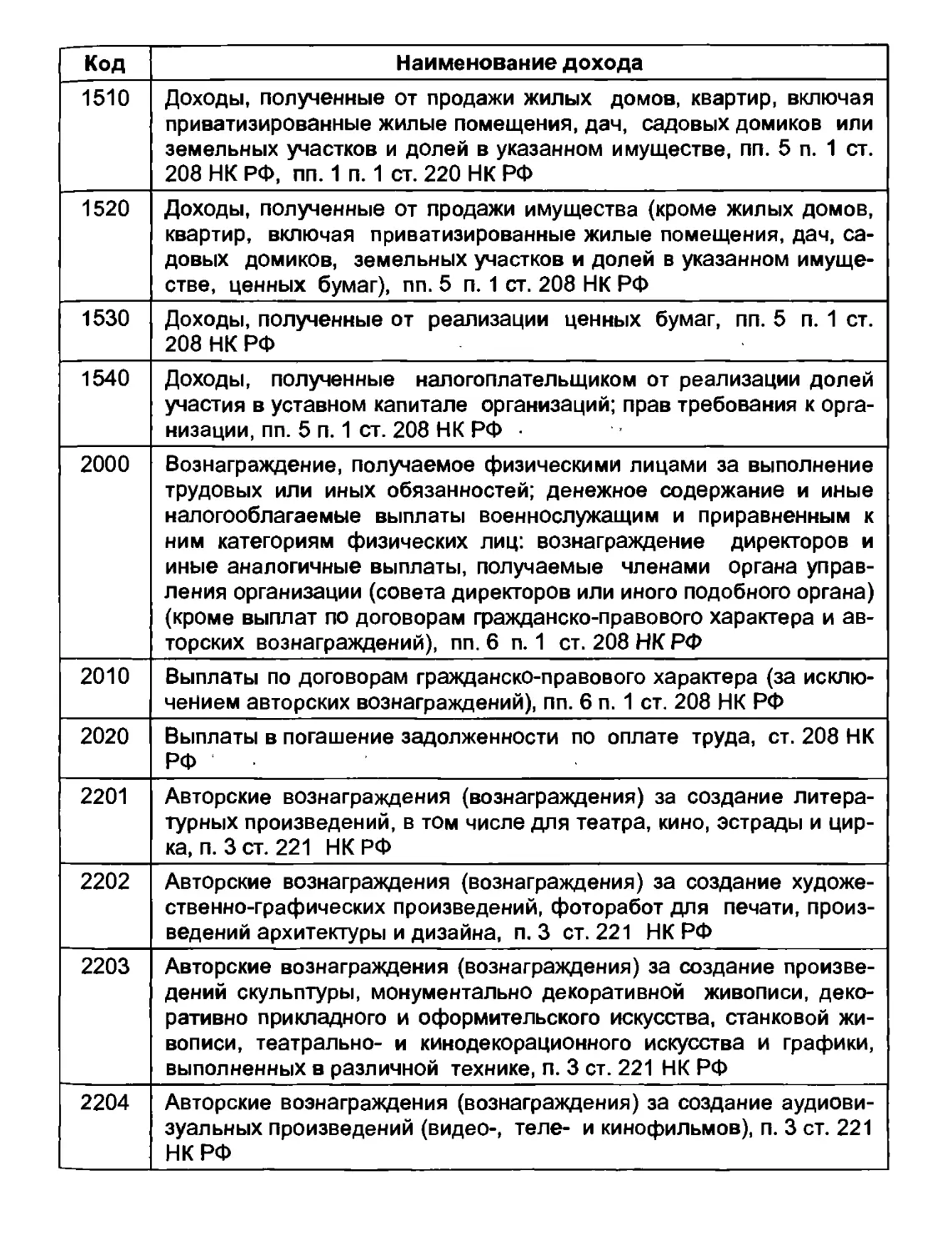

Справочники «Виды доходов» и «Налоговые вычеты»..................548

Приложение 5.

Типовые нормы бесплатной выдачи

специальной одежды, специальной обуви и других средств индивидуальной защиты

работникам сквозных профессий и должностей всех отраслей экономики..558

Предметный указатель.....................588

Введение

Учет труда и заработной платы занимает одно из центральных мест в системе учета в организации.

Труд, как считает современная экономическая наука, является важнейшей частью экономики — он одновременно товар (работник продает свой труд, создавая новое качество и дополнительное количество материальных ценностей) и причина появления добавленной стоимости, так как предметы и материалы при приложении к ним труда становятся дороже.

Отсюда и возникает необходимость оценить и оплатить труд во всех его проявлениях, включив затем расходы на оплату труда в рамках установленных государством законов в стоимость продукции.

Работники организации, занимающиеся расчетами оплаты труда, повседневно сталкиваются с необходимостью обращаться к нормативным материалам. Начисление заработной платы, премирование, различные выплаты и компенсации в соответствии с законодательством о труде, льготы и надбавки, оплата листков временной нетрудоспособности и социальных пособий — вот неполный перечень вопросов, в которых бухгалтер должен хорошо разбираться, чтобы избегать ошибок и санкций трудовых инспекций и налоговых органов. Практически нет ни одного вида оплаты или вида удержания, при определении суммы которого не приходилось бы использовать нормы трудового, гражданского и исполнительного права, изложенные в десятках различных источников. Особую актуальность эти вопросы приобретают для малых и средних организаций, в которых бухгалтеру (главному бухгалтеру) зачастую приходится выполнять функции и сотрудника кадровой службы, и специалиста по учету труда, и бухгалтера-расчетчика, а в отдельных случаях и кассира.

Все это сопряжено с естественными неудобствами и трудностями, что и побудило автора подготовить настоящее издание.

Цель настоящей книги — максимально облегчить работу по учету и оплате труда, акцентировать внимание бухгалтеров (главных бухгалтеров) на возможных трудностях при расчетах отдельных видов начислений и удержаний, снабдить справочным и методическим материалом, дать ответы на многие вопросы, которые возникают у него практически каждый день. Поэтому она и называется «Настольная книга по оплате труда».

Структура пособия соответствует его цели: в книге описаны используемые на практике системы и формы оплаты труда; изложен порядок

оформления трудовых отношений с работником; описано документирование учета использования рабочего времени; рассмотрены методики расчетов большинства встречающихся видов начислений и удержаний; изложен порядок расчета выплат социального характера и других выплат, не относящихся непосредственно к заработной плате, но примыкающих к ней; рассмотрен порядок исчисления налога на доходы физического лица и начисление налогов на выплаты в пользу работника. Изложение иллюстрировано большим количеством примеров. Материал пособия носит межотраслевой характер и ориентирован на применение на всей территории Российской Федерации.

Наряду с алгоритмами расчета, к которым бухгалтер прибегает в условиях немеханизированного (ручного) учета, в книге параллельно рассматривается учет труда и заработной платы в условиях компьютерной обработки информации.

Действительно, расчеты с работниками в современных условиях постоянно усложняется. Различный порядок определения среднедневного заработка при расчете сохраняемой заработной платы, при оплате листков временной нетрудоспособности, очередных и дополнительных отпусков, исчисление налога на доходы физических лиц и т. д. — все это заставляет бухгалтера прибегать к сложным рутинным расчетным процедурам и повышает вероятность счетной ошибки. Единственная альтернатива в этих условиях — использовать специализированные компьютерные программы фирмы 1С, в частности, программу «1С:Зарплата и Управление Персоналом 8.0». Возможности этой программы позволяют практически полностью автоматизировать работу бухгалтеров-расчетчиков заработной платы и работников кадровой службы в организациях любой формы собственности, применяющих различные режимы налогообложения.

Набор средств, включенных в программу «Ю.Зарплата и Управление Персоналом 8.0», позволяет учитывать особенности оплаты труда в различных его проявлениях, начислять все виды выплат социального характера, прочих выплат и расходов, рассчитывать удержания любого вида. Отсюда вторая, не менее важная цель издания — показать возможности современной компьютерной обработки информации, а также научить бухгалтера эффективной работе с программой «1С:Зарплата и Управление Персоналом 8.0». Исходя из этой цели, в книге в контексте конкретных процедур по учету кадров, труда и заработной платы, выполняемых работниками соответствующих служб вручную, приводятся примеры того, как эти процедуры можно автоматизировать с помощью программы.

Контекстная система описания работы с программой выбрана не случайно. Такая подача материала позволяет ограничиться изучением только тех возможностей программы, которые необходимы для решения конкретной задачи (например, научиться начислять доплату за работу в выходные дни или научиться удерживать алименты и т. д.). Кроме того, результаты компьютерных расчетов можно проверить на соответствие нормативным документам и при необходимости внести коррективы в алгоритм расчета. Наконец, такое изложение позволяет сравнить трудозатраты при ручном и компьютерном ведении учета расчетов с работниками.

В главе «Основные сведения о программе» рассказывается о том, как установить программу на компьютер и как она устроена.

В главе «Подготовка информационной базы к работе» рассматриваются вопросы начального заполнения информационной базы, т.е. подготовки ее к ведению расчетов по оплате труда для конкретной организации.

В главе «Оформление трудовых отношений» представлены основные системы, которые применяются для оплаты труда на предприятиях, в учреждениях и организациях: тарифная, бестарифная, система плавающих окладов и другие. Рассматриваются особенности повременной и сдельной форм оплаты труда при тарифной системе оплаты труда, оплата с применением Единой тарифной сетки. Рассматриваются вопросы, связанные с приемом на работу в организацию: содержание трудового договора, процедура документального оформления приема на работу. В отдельном разделе описывается порядок автоматизированного оформления и учета кадровых документов с помощью программы «1С:Зарплата и Управление Персоналом 8.0».

В главах «Начисление заработной платы» и «Начисление прочих выплат» рассматриваются различные виды начислений в пользу работника. В отдельных разделах рассматривается порядок начисления выплат за отработанное время, за неотработанное время; единовременных поощрительных выплат; выплат на питание, жилье, топливо; выплат социального характера; прочих выплат и расходов.

Особое внимание уделено порядку исчисления среднего заработка для оплаты очередных и дополнительных отпусков, пособий по временной нетрудоспособности, отпусков по беременности и родам, возмещения вреда здоровью работника.

Подробно описана система социальных выплат за счет средств Фонда социального страхования Российской Федерации.

В контексте конкретных видов начислений приводятся как цифровые примеры, так и примеры расчета этих начислений в программе «1С:Зарплата и Управление Персоналом 8.0».

В отдельной главе «Начисления по договорам гражданско-правового характера» рассматриваются вопросы расчетов с физическими лицами по договорам подряда, авторских и лицензионных договорам, выполнению этих расчетов в программе «1С:Зарплата и Управление Персоналом 8.0».

В главе «Удержания из начисленных доходов» описываются различные виды удержаний из заработной платы и порядок их исчисления.

Раздел, посвященный исчислению налога с доходов работника, составлен на основании главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса, введенной в действие Федеральным законом от 5 августа 2000 г. № 118-ФЗ. В нем изложены понятия объекта налогообложения и налоговой базы, особенности применения налоговых вычетов, налогообложение материальной выгоды и т. д. Описан порядок и особенности ведения расчетов по НДФД в программе «1С:Зарплата и Управление Персоналом 8.0».

В контексте конкретных видов удержаний приводятся как цифровые примеры, так и примеры назначения и расчета этих удержаний в программе «1С:Зарплата и Управление Персоналом 8.0».

В главе «Отчисления на социальные нужды» описывается порядок расчета единого социального налога, взносов на обязательное пенсионное страхование и взносов страхование от несчастных случаев на производстве и профессиональных заболеваний.

В главе «Бухгалтерский и налоговый учет расчетов» описывается порядок учета в программе начислений и удержаний работников, а также налогов и взносов с выплат в пользу физических лиц для целей регламентированного учета.

Глава «Составление отчетных форм» посвящена документальному оформлению учета использования рабочего времени, а также расчетов по оплате труда. Описывается общий порядок учета, а также особенности компьютерного оформления расчетных и платежных ведомостей, расчетных листков, депонирования заработной платы. Особое внимание уделено ведению Налоговой карточки.

В приложениях приводятся:

• сводная таблица начисления налогов (НДФЛ, ЕСН) и взносов (на обязательное пенсионное страхование и обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний) по видам выплат в пользу работников;

• производственный календарь на 2006 год;

• размеры районных коэффициентов;

• справочники «Виды доходов» и «Налоговые вычеты»;

• типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики.

В конце книги приведен предметный указатель.

Общие соглашения

Команда- это инструкция, требующая от программы «1С:Зарплата и Управление Персоналом 8.0» выполнения определенных действий.

Команды, пункты меню, названия кнопок и клавиш в тексте записаны полужирным курсивом.

«Названия форм», «полей» в тексте выделены полужирным шрифтом в кавычках.

Информация, вводимая в поля формы, в тексте записана курсивом.

Термин «по умолчанию» означает, что программа автоматически выполняет какие-либо соглашения, которые зафиксированы на уровне платформы, заложены в механизм работы конфигурации или заданы через настройки пользователя. Пользователь может согласиться со значением «по умолчанию» или указать свое.

Соглашения по мыши

Предполагается, что ввод команд пользователь программы осуществляет, в основном, мышью. «По умолчанию» левая кнопка мыши является главной, поэтому пишется без слова «левая». Правая кнопка используется редко и со словом «правая».

«Указать» означает, что курсор мыши надо установить так, чтобы его кончик попал на тот элемент, на который необходимо указать на экране.

«Щелкнуть» означает, что необходимо нажать и сразу отпустить кнопку мыши, не двигая мышь.

«Выделить» - установить курсор в поле (или строку) и щелкнуть мышью.

«Двойной^ щелчок» - два раза подряд кратковременно нажать и отпустить кнопку мыши.

«Выбрать» - установить стрелку мыши на тот элемент, который необходимо выбрать, а затем щелкнуть мышью, либо нажать клавишу Enter.

«Ввести команду» - это поочередно «Указать» + «Щелкнуть», или, что одно и то же, поочередно «Выделить» записанные в команде элементы.

Соглашения по дате

После каждой загрузки программы, во всех выведенных впервые на экран документах, автоматически устанавливается системная дата компьютера, то есть дата дня работы с программой. Для отработки приведенных в пособии примеров рекомендуется в качестве рабочей устанавливать дату, указанную в формах соответствующих документов.

Соглашение по интерфейсу

Обращение ко всем объектам конфигурации (документам, справочникам, регистрам и т.д.) осуществляется путем ввода команды. Ввод команды производится выбором соответствующего пункта меню одного из интерфейсов программы. В настоящем пособии примеры ввода команд общего меню приведены применительно к интерфейсу «Расчет зарплаты организаций». Для переключения на этот интерфейс нужно ввести команду меню Сервис —> Переключение интерфейса —> Расчет зарплаты организаций.

Если для выполнения какой-то команды требуется использовать другой интерфейс, перед командой указывается, через какой интерфейс она вводится.

Глава 1. Общие сведения о программе

Создание информационной базы

После того, как на компьютер установлена программа 1С:Предприятие 8.0 и конфигурация «Зарплата и Управление Персоналом», необходимо создать информационную базу для ведения учета. Рассмотрим, как это сделать, используя в качестве шаблона типовую конфигурацию «Зарплата и Управление Персоналом».

Через кнопку Пуск находим папку 1С:Предприятие 8.0 и выбираем пункт 1С:Предприятие или Конфигуратор. При первом запуске программа обнаруживает, что в списке информационных баз нет ни одной строки и предлагает создать новую информационную базу (рис. 1-1). Нажимаем на кнопку Да.

Рис. 1-1. Первый запуск программы

На следующем экране программа предлагает выбрать, будет ли это новая информационная база или в список необходимо добавить ранее созданную информационную базу (рис. 1-2).

Добавление информационной базы/групгаы

X

Добавление информационной базы в список:

® Еоэданме новой информахиоьнойбг^ь|

Создание информационной базы из поставляемой конфигурации, поставляемой демонстрационной базы или соэаа#ю пустой информационной базы без конфигурации

О Добавление в список существующей информац ионной базы Включение в список ранее созданной информационной базы расположенной на данном компьютере, в локальной сети или на сервере 1 ^Предприятия

-8

, 1 v F,

8 *

г с',д»1ее> 1 I ОтНч«"|

Рис. 1-2. Выбор вида информационной базы

Устанавливаем переключатель в положение «Создание новой информационной базы» и нажимаем на кнопку Долее.

Добавление информационной баэы/группы X

•дэаагьинФор^ционмуюбазв|Ршаблона^

ф-Ц С: Конвертация данных И

Й-Si 1С:Подсистема анализа данных '

j ВУ-ЙЯ 1С:У правление производственным предприятием Ц

] ЕТ-Ш 1С:Зарплата и Управление Персоналом Ц

Й-ЙВ Зарплата и Управление Персоналом

I НЯ 2.0.5.3

L®HHB

Зарплата и Управление Персоналом (демо)

0:Соэдать пустую информационную базу

Рис. 1-3. Выбор варианта создания информационной базы

На следующем экране программа выводит список установленных на компьютер конфигураций и предлагает выбрать вариант создания информационной базы: из имеющегося шаблона или пустую (рис. 1-3). Выбор первого варианта предполагает, что для ведения учета будет использоваться готовая настройка (конфигурация), выбор второго - что создается информационная база, которая еще не содержит описания предметной области. Устанавливаем переключатель в положение «Создать информационную базу из шаблона» и выделяем курсором готовую настройку для выполнения расчетов заработной платы и управления персоналом.

На следующем экране указываем наименование информационной базы и тип расположения (рис. 1-4).

Рис.1-4. Информация о наименовании базы и ее расположении

На последнем экране выбираем место хранения информационной базы и язык интерфейса (рис. 1-5).

Рис. 1-5. Выбор места хранения информационной базы и языка интерфейса

После завершения процедуры добавления информационной базы мы увидим, что в списке окна запуска появится новая строка с реквизитами нашей информационной базы (рис. 1 -6).

Запуск ЮПредпрнятия

X

Рис. 1-6. Список информационных баз

Прежде, чем перейти к следующему этапу подготовки информационной базы, добавим в список информационную базу, содержащую демонстрационные примеры ведения учета в программе «1С:Зарплата и Управление Персоналом 8.0».

В окне запуска программы нажимаем кнопку Добавить и выбираем способ создания информационной базы - устанавливаем переключатель в положение «Добавление в список существующей информационной базы».

На следующем экране указываем наименование информационной базы и тип расположения.

На последнем экране указываем каталог, в котором расположена демонстрационная база, - это тот каталог, в который она была размещена при установке на компьютер конфигурации «Зарплата и Управление персоналом (демо)». В результате в список информационных баз будет добавлена еще одна строка.

При дальнейшем изложении под работой с программой «1С:Зарплата и Управление Персоналом 8.0» подразумевается ведение расчетов по оплате труда с использованием типовой конфигурации «Зарплата и Управление Персоналом».

Режимы запуска программы

«1С:Предприятие 8.0» (далее - 1С:Предприятие) является универсальной системой, позволяющей создавать автоматизированные информационные системы по расчету заработной платы и учету кадров для предприятий различных отраслей народного хозяйства.

Функционирование системы подразделяют на два разделенных во времени процесса: настройку (конфигурирование) и исполнение.

Конфигурирование представляет собой описание модели предметной области. Результатом этого процесса является конфигурация, представляющая собой модель предметной области. Проектирование конфигурации требует глубоких знаний как в сфере программирования, так и в предметной области автоматизации. В этой связи комплект поставки программы включает готовое решение, так называемую типовую конфигурацию, где реализована методология расчетов по оплате труда в соответствии с законодательством Российской Федерации. При изменении текущего законодательства типовая конфигурация актуализируется разработчиком, обновленный вариант передается пользователям в централизованном порядке.

Исполнение - это обработка данных предметной области, т.е. непосредственная работа пользователя с информационной системой: заполнение справочников, ввод документов, выполнение различных расчетов, формирование отчетов.

Рис. 1-7. Режимы запуска программы

Выбор процесса работы с 1С:Предприятие производится в форме запуска (рис. 1-7). Для описания модели предметной области, создания пользовательских интерфейсов, назначения прав доступа к объектам данных, обновления конфигурации, сохранения и восстановления данных предметной области и некоторых других целей следует выбрать режим Конфигуратор.

Для обработки данных предметной области систему запускают в режиме 1С:Предприятие.

Основные понятия программы

Система 1С:Предприятие представляет собой совокупность механизмов, предназначенных для манипулирования различными типами объектов метаданных предметной области.

Под объектом метаданных понимается формальное описание неких сущностей предметной области автоматизации со сходными свойствами и одинаковым назначением.

В программе «1С:Зарплата и Управление Персоналом 8.0» для ведения автоматизированного учета кадров и расчетов по оплате труда используются следующие виды объектов метаданных:

• константы;

• справочники;

• документы;

• журналы документов;

• перечисления;

• отчеты и обработки;

• планы видов характеристик;

• планы счетов;

• планы видов расчета;

• регистры сведений;

• регистры накопления;

• регистры расчета.

Константы предназначены для хранения постоянной или условнопостоянной информации, но могут применяться для хранения изменяемых во времени данных.

Справочники предназначены для хранения сведений о множестве однородных объектов. Каждый справочник представляет собой список однородных объектов предметной области: физических лиц, должностей

организаций, оснований увольнения и т.д. Отдельные объекты справочника называются элементами справочника.

Документы предназначены для отражения информации о различных событиях, связанных с персоналом. С их помощью регистрируется прием на работу, кадровое перемещение и увольнение, назначение и расчет плановых и разовых начислений и т.д.

Журналы документов предназначены для хранения однотипных документов, например, всех кадровых документов, документов, которыми регистрируются отклонения от графика работы, и т.д.

Перечисления предназначены для описания наборов постоянных значений, не изменяемых пользователем в процессе работы с программой, например, для описания видов государственных пособий, видов договоров гражданско-правового характера, видов расходов по оплате труда в соответствии со ст.255 НК РФ и т.д.

Планы видов характеристик предназначены для описания множеств однотипных объектов аналитического учета, настроек и прав пользователей, формирования вопросов для анкетирования и т.д.

Планы счетов используются для описания счетов бухгалтерского и налогового учета, предназначенных для группировки по определенным признакам информации о расчетах по оплате труда, а также налогах и взносах с выплат в пользу физических лиц.

Планы видов расчета используются для описания видов расчета, с помощью которых рассчитываются суммы, подлежащие начислению работникам по тем или иным основаниям (по окладу, за сверхурочную работу, отпускные и т.д.) или подлежащие удержанию из их доходов (в виде налога на доходы физических лиц, алиментов на содержание несовершеннолетних детей и т.д.).

Регистры сведений предназначены для хранения существенной для прикладной задачи информации, состав которой развернут по определенной комбинации значений, а при необходимости - и во времени. Это могут быть ставки налогов, данные об учетной политике по персоналу организаций, сведения о сумме аванса, выплачиваемого работникам, и т.д.

Регистры накопления используются для учета информации о наличии и движении каких-либо величин. Эти объекты применяются для хранения информации об исчисленных за каждый месяц суммах ЕСН и взносов в ПФР по каждому работнику в отдельности, о взаиморасчетах с работниками по оплате труда, суммах НДФЛ к зачету и т.д.

Регистры расчета позволяют организовать учет результатов периодических расчетов начислений и удержаний в форме, удобной для их контроля и анализа.

Отчеты предназначены для получения результатной информации по некоторому алгоритму, описанному на встроенном языке системы. С помощью объектов этого вида информация представляется в удобном для просмотра и анализа виде.

Как следует из названия, обработки предназначены для выполнения различных сервисных и регламентных действий над информацией. С их помощью производится загрузка и выгрузка различных данных, подбор работников при заполнении табличных форм документов, организуются менеджеры управления данными работников и т. д.

Планы видов расчета

Все начисления в пользу физических лиц и удержания из полученных доходов в программе «1С:Зарплата и Управление Персоналом 8.0» производятся с использованием объектов, называемых видами расчетов.

Описания видов расчета в программе хранятся в планах видов расчетов (ПВР).

Для учета особенностей расчета того или иного начисления, в программу включено три плана видов расчета:

• «Основные начисления организации»;

• «Дополнительные начисления организации»;

• «Средний заработок».

Виды расчета удержаний в программе хранятся в отдельном ПВР «Удержаний организаций».

Остановимся на каждом из них подробнее.

Основные начисления организации

План видов расчета «Основные начисления организации» (меню Предприятие —> Настройка расчета зарплаты —> Основные начисления) предназначен для хранения описаний видов расчета начислений, имеющих протяженность во времени. В этом плане видов расчета (см. рис. 1-8) хранятся описания видов расчета для оплаты отработанного и неотработанного рабочего времени (оплата по дням, оплата по часам, оплата больничного листа и т.д.), а также начислений, зависящих от отработанного работником времени, например, надбавка за вредность.

Исключение составляют виды расчета доплат по районным коэффициентам и «северных» надбавок, описания которых хранятся в ПВР «Дополнительные начисления организации».

-Основные начисления организедии J ' _ ПтХ

Дейспшя;,.^^ < !<>&..41. -Ь. .Л fen.^AAA Аа .. ... Г..А А», л.... л

•- Способ васиега Категория начн.. УчшиИ.. Кед дохода НД...

-ф> сл Надбавка за сложность Процентом Зависимое пер... 2000 Облагает...

п 00001 Оклад по дням По месячнойт... Первичное Явка 2000 Облагает...

00002 Оклад по часам По месячной т... Первичное Явка 2000 Облагает...

Л 00022 Оплата БЛ по травме на пром... По среднему з... Первичное Больничн... 2000 Не облаг...

00021 Оплата больничных листов По среднему з... Первичное Больничн... 4800 (п) Г осударс...

Л 00032 Оплата дополнительных выхо... По среднему з... Первичное Дополни.. 2000 Государе...

00041 Оплата отпуска по календари.. По среднему з... Зависимое тре... Отпуск 2000 Распреде...

«ч 00042 Оплата отпуска по шестидневке По среднему з... Зависимое тре... Отпуск 2000 Распреде...

00004 Оплата по дневному тарифу Подневной тар... Первичное Явка 2000 Облагает...

00005 Оплата по гроизводственным... Сдельный зара... Первичное Явке 2000 Облагает...

Л 00031 Оплата по среднему заработку По среднему з... Первичное Команди... 2000 Распреде...

00003 Оплата по часовому тарифу По часовой тар... Первичное Явка 2000 Облагает...

Рис. 1-8. ПВР «Основные начисления организации»

ПВР «Основные начисления организации» поставляется заполненный так называемыми предопределенными видами расчета (отмечены точкой в первой колонке списка), которые представляют собой готовые к использованию описания для расчета начислений за отработанное время (по месячной, дневной и часовой тарифной ставке, по сдельному наряду), а также за неотработанное время (за период отпусков, командировки и прочих видов отсутствия на рабочем месте). При начальном заполнении информационной базы в него также включен так называемый пользовательский вид расчета для начисления надбавки за вредность.

Основное отличие предопределенных видов расчета от пользовательских состоит в том, что первые описываются в режиме конфигурирования, а вторые - при непосредственной работе с информационной базой. Кроме того, у предопределенных видов расчета могут быть заблокированы для изменения отдельные поля их описания. Сделано это для того, чтобы пользователь не мог случайно изменить алгоритм расчета начисления. Наконец, предопределенные виды расчета нельзя удалить из списка.

В план видов расчета можно добавлять новые виды расчета, если предопределенных недостаточно для выполнения всех начислений в пользу работников, предусмотренных трудовым или коллективным договором. При этом необходимо описать, как этим видом будет производиться расчет начисления, как оно будет учитываться для целей налогообложения, нужно ли периоды, в течение которого производится начисление, учитывать в табеле отработанного времени.

Описание вида расчета осуществляется в форме диалога в следующем порядке.

Сначала заполняется группа «основных» реквизитов (см. рис. 1-9).

Каждому виду расчета дается наименование (для идентификации этого вида расчета) и присваивается код (цифровой, буквенный или буквенно-цифровой).

Рис. 1-9. Форма описания вида расчета

В поле «Способ расчета» указывается, каким образом производится расчет начисления, из перечня возможных значений:

• По месячной тарифной ставке',

• По месячной тарифной ставке по часам;

• По дневной тарифной ставке;

• По часовой тарифной ставке;

• Сдельный заработок;

• Процентом;

• Фиксированной суммой;

• Нулевая сумма;

• По среднему заработку;

• По среднему заработку для отпуска по календарным дням;

• По среднему заработку для отпуска при расчете из рабочих дней;

• Доплата до среднего заработка;

• От стажа по месячной тарифной ставке по дням;

• От стажа по месячной тарифной ставке по часам;

• От стажа по дневной тарифной ставке;

• От стажа по часовой тарифной ставке;

• По месячной тарифной ставке по часам для почасового отклонения;

• По часовой тарифной ставке для почасового отклонения;

• Фиксированной суммой для почасового отклонения;

• По среднему заработку для почасового отклонения;

• Нулевая сумма для почасового отклонения;

• Доначисление по управленческому учету.

Кроме того, в перечень входят способы, которые описывают алгоритмы расчета «особых» видов начислений:

• По среднему заработку ФСС (для начисления пособий по временной нетрудоспособности, на период отпуск по беременности и родам);

• Доплата за вечерние часы (для начисления доплаты за часы работы в вечернее время);

• Доплата за ночные часы (для начисления доплаты за часы работы в ночное время);

• Пособие по уходу за ребенком до 1.5 лет (для начисления пособия на период отпуска по уходу за ребенком до 1.5 лет);

• Пособие по уходу за ребенком до 3.0 лет (для начисления пособия на

период отпуска по уходу за ребенком до 3 лет).

В поле «Категория» указывается категория начисления - Первичное, Зависимое первого уровня, Зависимое второго уровня, Зависимое третьего уровня.

Категория Первичное указывается для начислений, при расчете которых не учитываются результаты других начислений из этого ПВР. Примером начислений с такой категорией являются предопределенные виды расчета «Оклад по дням», «Оплата по производственным нарядам», «Оплата праздничных и выходных дней и т.д.»

Категория Зависимое первого уровня указывается, как правило, для начислений, рассчитываемых как процент от некоторой расчетной базы. Примером является начисление «Надбавка за вредность», расчетную базу которого формируют виды расчета основного заработка «Оклад по дням», «Оклад по чдсам» и т.д.

Категории Зависимое второго уровня и Зависимое третьего уровня указываются для начислений, расчетная база которых включает виды расчета, которые, в свою очередь являются зависимыми от других видов расчета. Например, в программе Зависимое третьего уровня указана для всех видов расчета, предусматривающих расчет начислений исходя из среднего заработка. Обусловлено это тем, что в средний заработок включаются не только основные начисления исходя из тарифной ставки, но и различные премии, в том числе, рассчитываемые процентом от некоторой базы.

Если описываемое начисление в соответствии с установленным порядком засчитывается в норму времени, то в поле «Учет времени» на закладке «Расчеты» указывается, какому виду отработанного времени соответствуют дни или часы в период действия начисления (выбором соответствующего элемента из справочника «Классификатор использования рабочего времени»).

Для видов расчета, оплачиваемых по тарифу («Оклад по дням», «Оклад по часам» и т.д.), на этой закладке можно указать, что расчет по тарифным ставкам «Требует ввода тарифного разряда».

Рис. 1-10. Настройка варианта расчета по тарифным ставкам

Рис. 1-11. Настройка расчетного периода для среднего заработка

Для видов расчета со способами расчета по среднему заработку, на этой закладке указывается количество месяцев, образующих расчетный период для расчета среднего заработка (см. рис. 1-11).

На закладке «Учет» указывается (см. рис. 1-12):

• является ли начисление доходом в натуральной форме;

• в поле «Отражение в бухучете» - способ отражения начисления в бухгалтерском и налоговом учете (рассматривается в главе «Бухгалтерский и налоговый учет расчетов»);

• в поле «НДФЛ» - признак учета начисления для целей налога на доходы физических лиц (рассматривается в главе «Удержания из начисленных доходов»);

• в поле «ЕСН» - признак учета начисления для целей единого социального налога (рассматривается в главе «Отчисления на социальные нужды»);

• в поле «ФСС (страхов, несч. случаев» - признак учета начисления для целей обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний (рассматривается в главе «Отчисления на социальные нужды»);

• в поле «Вид начисления по ст.255 НК» - признак учета начисления для целей налога на прибыль организаций (выбором значения из перечня). Заполняется, если начисление в соответствии со статьей 255 НК РФ признается расходом на оплату труда.

Рис. 1-12. Закладка «Учет»

Организации являющиеся плательщиками единого налога на вмененный доход, дополнительно указывают, может ли это начисление относиться к видам деятельности, облагаемым ЕНВД.

Рис. 1-13. Закладка «Прочее»

Закладка «Прочее» заполняется, если для определения размера описываемого начисления необходимы результаты расчета других начислений или это начисление не должно начисляться в период времени, приходящийся на период действие других начислений.

В разделе «Базовые расчеты» (см. рис. 1-13) указываются виды расчета, результаты которых являются базой для вычисления результата описываемого вида расчета, а в разделе «Ведущие расчеты» - виды расчета, которые в случае перерасчета их результатов оказывают влияние на результат описываемого вида расчета.

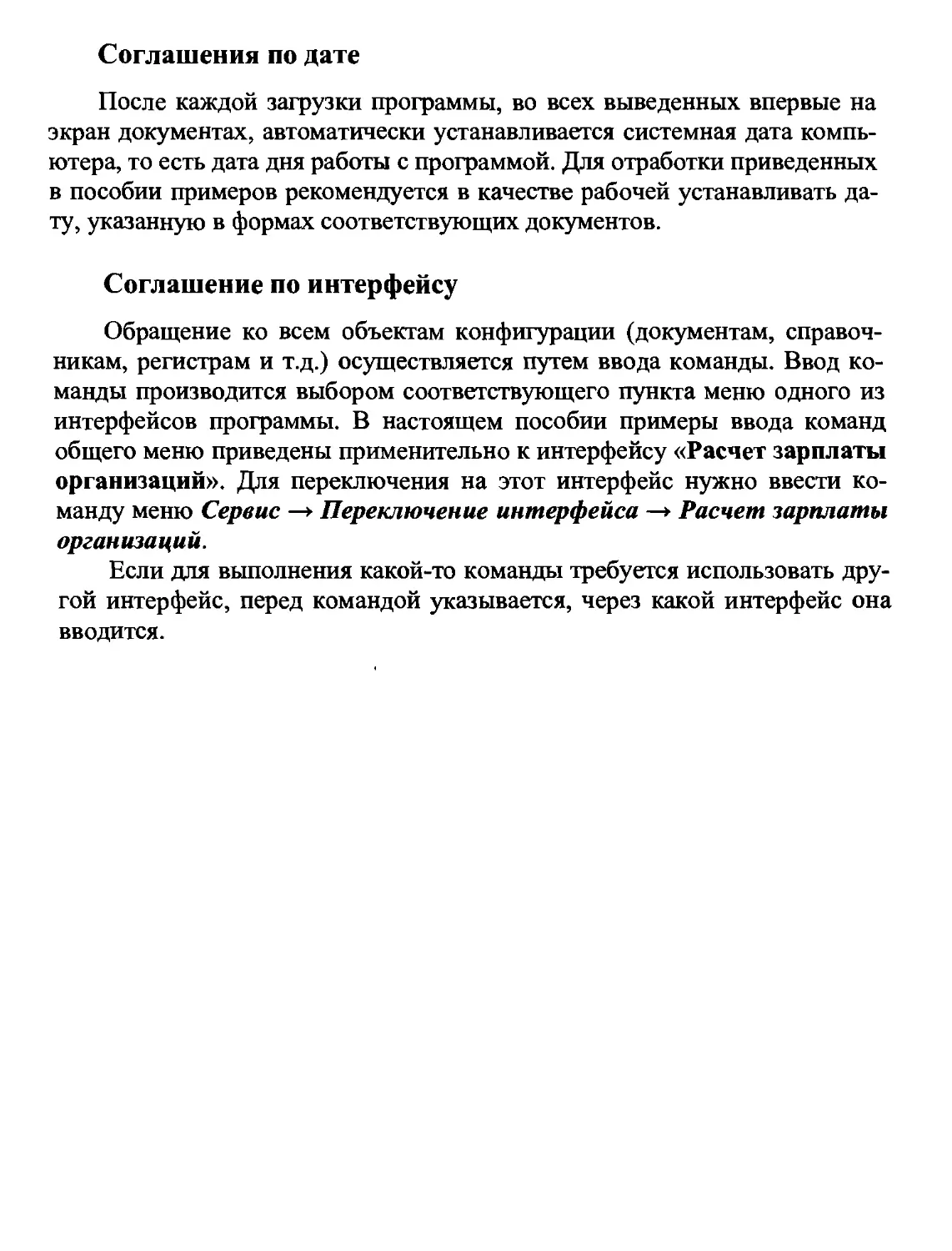

В разделе «Вытесняющие расчеты» указываются виды расчета, которые вытесняют описываемый вид расчета, если их период приходится на тот же период времени. Например, работник не может за один и тот же период получать оплату по тарифу и Одновременно пособие по временной нетрудоспособности. Для исключения такой ситуации у вида расчета «Оклад по дням» указаны виды расчета, которые вытесняют действие этого расчета, если их периоды совпадают (см. рис. 1-14).

Рис. 1-14. Вытесняющие расчеты

Обращаем внимание, что для видов расчетов, предусматривающих расчет исходя из среднего заработка, закладка «Прочее» не заполнена. Связано это с тем, что база для таких видов расчета указывается в специальном плане, предназначенном для хранения описаний видов расчета, используемых при расчете среднего заработка (ПВР «Средний заработок»).

Дополнительные начисления организации

План видов расчета «Дополнительные начисления организации» (меню Предприятие —> Настройка расчета зарплаты —> Дополнительные начисления) предназначен для хранения описаний видов расчета начислений, не имеющих протяженности во времени. В частности, в этом плане видов расчета (см. рис. 1-15) хранятся описания расчетов премий всех видов, компенсаций отпуска при увольнении и т.д.

ПВР «Дополнительные начисления организации» поставляется заполненный предопределенными видами расчета, которые нельзя удалить.

^Дополнительные начисления организации _ О X

Действия^ ,fcul.U . Л

Категория начисл.- Код дохода НДФЛ Учет по ЕСН . И

♦ Спец В ыдача спецодежды сверх нормы ] Ф икофованной... Первичное 2530 Не является обь...

♦ ВЛГ Выслуга лет (единовременно) От стажа процен... Зависимое перса.. 2000 Облагается ЕСН...

ВЛЕ Выслуга лет (ежемесячно) От стажа процен... Зависимое перво... 2000 Облагается ЕСН ...

00004 Выходное пособие при увольнении По среднему зар.. Первичное Не облагается Е...

•% 00052 Дивиденды акционеров Фиксированной... Первичное 1010 Не является обь...

00051 Дивиденды работников Фиксированной... Первичное 1010 Не является обь...

Пр... Ежемесячная премия Процентом Зависимое перво... 2000 Облагается ЕСН...

00002 Квартальная премия Процентом Зависимое перса.. 2000 Облагается ЕСН...

♦ КИн... Компенсация за инструменты Фиксированной... Первичное Не облагается Е...

♦’Г ООООЕ 0000$ Компенсация отпуска по календ*— Компенсация отпуска по шестцдн... По среднему зар... По среднему зар... Первичное Первичное 2000 Облагается ЕСН...

2000 Облагается ЕСН...

% 00006 Компенсация отпуска при увольн... По среднему зар... Первичное 2000 Не облагается Е...

00007 Компенсация отпуска при увольн.. По среднему зар... Первичное 2000 Не облагается Е... Облагается ЕСН...

•% 00001 Месячная Процентом Зависимое перво... 2000

л 00033 □плата авторских договоров По договору ФИК... Первичное 2201 Договора авторе...

Рис. 1-15. ПВР «Дополнительные начисления»

Как и в предыдущий план, в него можно добавлять новые виды расчета, если предопределенных недостаточно для выполнения всех начислений в пользу работников, предусмотренных трудовым или коллективным договором.

Описание вида расчета осуществляется в форме диалога в следующем порядке.

Каждому виду расчета дается наименование (для идентификации этого вида расчета) и присваивается код (цифровой, буквенный или буквенно-цифровой) (см. рис. 1-16).

В поле «Способ расчета» указывается, каким образом производится расчет начисления, из перечня возможных значений:

• Фиксированной суммой;

• Процентом;

• От стажа процентом;

• Доначисление по управленческому учету.

Кроме того, в перечень входят способы, которые описывают алгоритмы расчета «особых» видов начислений:

• Северная надбавка (для начисления надбавки за работу в условиях Крайнего Севера и приравненных в нему местностях);

• По договору фиксированной суммой (для начисления вознаграждений по договорам гражданско-правового характера).

В поле «Категория» указывается категория начисления - Первичное, Зависимое первого уровня, Зависимое второго уровня, Зависимое третьего уровня.

На закладке «Премии» указывается:

• в поле «Премия» - является ли начисление премией или если Является премией, то:

• в поле «Премия по итогам работы за» - количество месяцев, по итогам работы за которое она начисляется.

Для способа расчета Процентом от стажа вместо закладки «Премия» заполняется закладка Расчет от стажа, где указывается (см. рис. 1-17):

Рис. 1-17. Настройка расчета для начисления от стажа процентом

На закладке «.Учет» указывается (см. рис. 1-18):

• способ отражения начисления в бухгалтерском и налоговом учете;

• признак учета начисления для целей налога на доходы физических лиц;

• признак учета начисления для целей единого социального налога;

• признак учета начисления для целей обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний;

• признак учета начисления для целей налога на прибыль организаций;

• является ли начисление доходом в натуральной форме.

Организации являющиеся плательщиками единого налога на вмененный доход, дополнительно указывают, может ли это начисление относиться к видам деятельности, облагаемым ЕНВД.

Рис. 1-18. Закладка «Учет»

Закладка «Прочее» заполняется, если для определения размера описываемого начисления необходимы результаты расчета других начислений. Перечень этих видов расчета указывается в разделах «Базовые расчеты» и «Ведущие расчеты».

Виды расчета, описываемые в ПВР «Дополнительные начисления», не имеют базового периода и не могут быть вытеснены другими видами расчета, поэтому в их описании на закладке «Прочее» отсутствует раздел «Вытесняющие расчеты».

Средний заработок

План видов расчета «Средний заработок» содержит нерасширяемый список предопределенных видов расчета, с помощью которых в программе ведется расчет начислений исходя из среднего заработка (рис. 1-19).

Рис. 1-19. ПВР «Средний заработок»

В описание вида расчета этого плана входят два раздела (рис. 1-20): раздел «Базовые расчеты», в котором указываются виды расчета, результаты которых являются базой для вычисления результата этого вида расчета, и раздел «Ведущие расчеты», в котором указываются виды расчета, которые в случае перерасчета их результатов оказывают влияние на результат этого вида расчета.

Рис. 1-20. Описание вида расчета

Обращаем внимание, что при добавлении в ПВР «Основные начисления» и ПВР «Дополнительные начисления» нового (пользовательского) вида расчета начисления, результаты которого должны учитываться при расчете среднего заработка, этот вид расчета необходимо самостоятельно включить в состав базы для соответствующего вида расчета ПВР «Средний заработок».

Удержания организаций

План видов расчета «Удержания организаций» предназначения для хранения видов расчета удержаний с работников организаций.

Как и предыдущие планы, он содержит предопределенные виды расчета, которыми можно пользоваться без дополнительной настройки (см. рис. 1-21). При необходимости в него можно добавлять новые виды расчета, если предопределенных недостаточно для выполнения удержаний с работников.

Действия- 'Ш,

3L

П

га 00007 00008 КвПл ббооГ 00002 00003 00004 00005 00006

Почтовый сбор по исп. листам

Удержание за неотработанные дни от,.. Удержание за неотработанные дни от... Удержание квартплаты

Удержание по исп. листу процентом

Удержание по исп. листу процентом б...

Удержание по исп. листу процентом д...

Удержание по исп. листу процентом д... Удержание по исп. листу фикс, суммой Удержание по исп. листу фикс, сумме.,.

IПочтовый сбор_____

По среднему звраб... По среднему зараб... Ф иксированной су... Исполнительный ли.. Исполнительный ли... И сполнигельный ли... Исполнительный ли.. Удержание фиксир... Исполнительный ли...

Рис. 1-21. ПВР «Удержания организаций»

Описание вида расчета осуществляется в форме диалога (см. рис. 1-22).

Каждому виду расчета удержания присваивается наименование и код.

В поле «Способ расчета» указывается, каким образом производится расчет удержания, из перечня возможных значений:

• Удержание фиксированной суммой;

• Процентом.

В перечень способов расчета, не доступных для выбора, входят:

• Исполнительный лист процентом и Исполнительный лист процентом до предела (для расчета удержаний по документу исполнительный лист»);

Почтовый сбор (для расчета удержаний на услуги почты при перечислении по исполнительному листу);

По среднему заработку для расчета отпуска по календарным дням и По среднему заработку для отпуска при расчете из рабочих дней (для расчета удержаний при увольнении за непроработанные дни отпуска).

Рис. 1-22. Форма описания вида расчета

В поле «Категория» указывается категория начисления - Первичное, Зависимое первого уровня, Зависимое второго уровня, Зависимое третьего уровня.

На закладке «Учет» указывается способ отражения удержания в бухгалтерском учете.

Для способа расчета Процентом на закладке «Прочее» указываются виды расчета, результаты которых формируют базу.

Глава 2. Подготовка информационной базы к работе

Прежде, чем с помощью программы «1С:Зарплата и Управление Персоналом 8.0» вести расчеты с персоналом по оплате труда, необходимо выполнить подготовительную работу: заполнить классификаторы и справочники, ввести сведения об организации, настроить отдельные механизмы, заполнить список пользователей и произвести настройку параметров текущего пользователя, ввести необходимые данные до текущей даты, если к моменту установки программы организация в текущем году уже производила расчеты по оплате труда.

Первый запуск

При первом запуске информационной базы программа предлагает произвести ее первоначальное заполнение (рис. 2-1), с чем следует согласиться. О выполняемых действиях программа информирует в окне служебных сообщений.

Ю'Предпрмч! ия

Произвести первоначальное заполнение информационной базы?

EZZZ] EZZtsiZZJ

Рис. 2-1. Запрос на первоначальное заполнение

Для первоначального заполнения информационной базы, а также для последующего ее обновления (по мере выхода новых релизов программы «1С:Зарплата и Управление Персоналом 8.0») предлагается воспользоваться специальной обработкой «Обновление информационной базы». При первом запуске форма открывается автоматически и содержит описание действий, которые рекомендуется выполнить при первом запуске информационной базы (рис. 2-1).

Рис. 2-2. Форма с рекомендациями по первоначальному заполнению информационной базы

Рекомендации включают следующие разделы:

Ввод сведений о предприятии;

Ввод сведений об организациях, составляющих предприятие;

Заполнение справочников кадровой информации по классификатору ОКИН;

Заполнение списка пользователей и настройка параметров текущего пользователя.

Рассмотрим их подробнее.

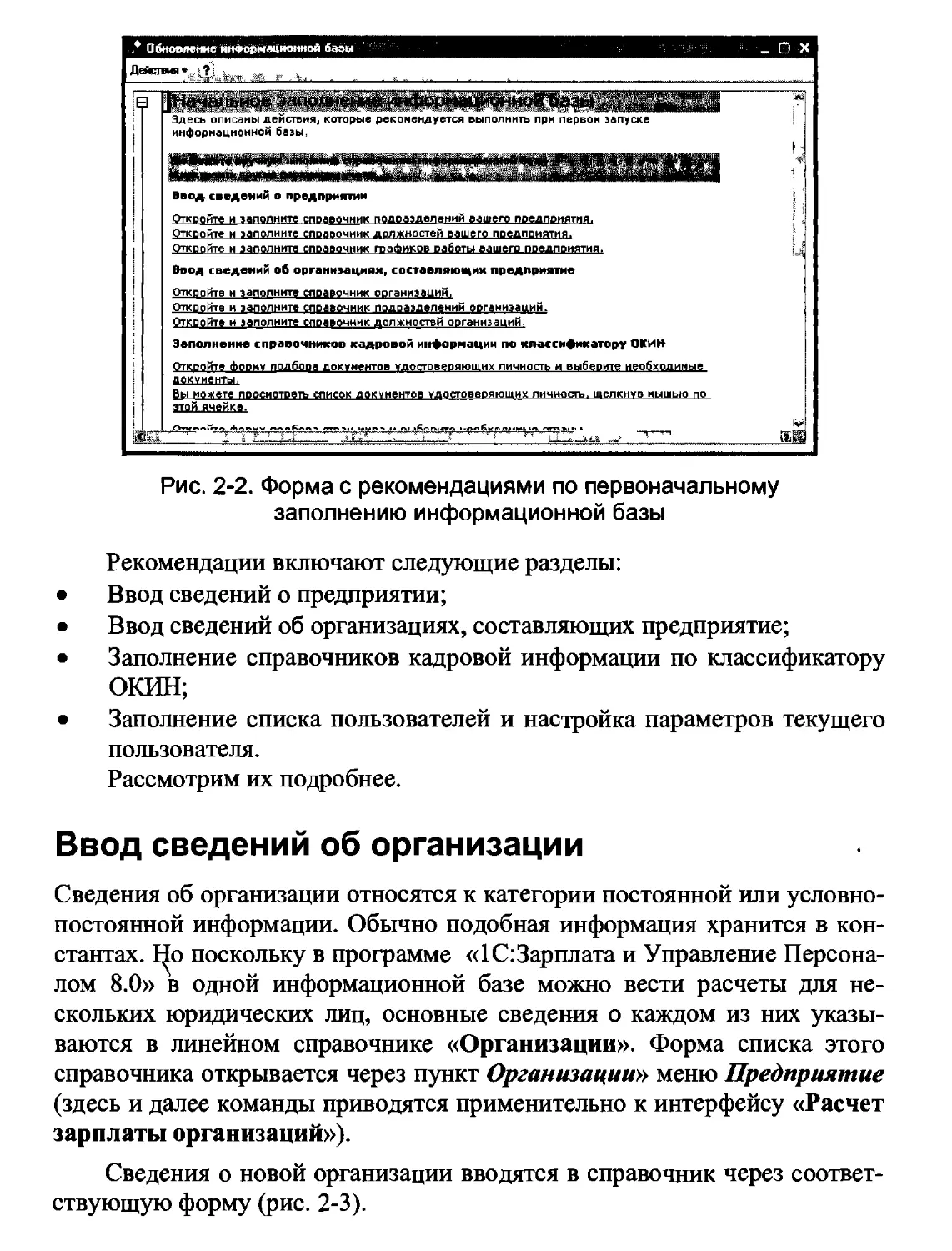

Ввод сведений об организации

Сведения об организации относятся к категории постоянной или условнопостоянной информации. Обычно подобная информация хранится в константах. Г)о поскольку в программе «1С:Зарплата и Управление Персоналом 8.0» в одной информационной базе можно вести расчеты для нескольких юридических лиц, основные сведения о каждом из них указываются в линейном справочнике «Организации». Форма списка этого справочника открывается через пункт Организации» меню Предприятие (здесь и далее команды приводятся применительно к интерфейсу «Расчет зарплаты организаций»).

Сведения о новой организации вводятся в справочник через соответствующую форму (рис. 2-3).

Все поля формы сведений об организации можно условно разделить на обязательные и не обязательные для заполнения.

В обязательном порядке заполняются поля «Наименование» и «Код». В первом указывается наименование, во втором - код. Эти данные характеризуют организацию как элемент справочника «Организации».

Организации: ОАО "КомпьюСереис" г ' _ □ X

Действия* ffil isfe Перейти* J?

Наименование: ||ОАО "КомпьюСереис"

Юр./физ.лицо: |Юр. лицо Префикс: |кс

Полное наименование: |0А0 "КомпьюСереис" □ отделение иностранной организации (зависимый агент) Головная организация: |____________________________

Осн. банковский счет: ]

] Код [ 0001

ОК Записать I Закрыть

Рис. 2-3. Основные сведения об организации

Для правильного оформления документов и формирования стандартных и регламентированных отчетов в форме обязательно указывается:

• полное наименование организации согласно учредительным документам;

• сведения об организации как налогоплательщике: идентификационный номер налогоплательщика (ИНН), код причины постановки на налоговый учет (КПП), дата регистрации, номер в ОГРН;

• сведения о налоговом органе по месту постановки организации на налоговый учет (код и наименование ИФНС).

Если в информационной базе планируется вести учет для нескольких организаций, то обязательно заполняется поле «Префикс». Это необходимо, чтобы обеспечить сквозную нумерацию документов каждой организации. Префикс представляет собой набор символов (не более трех), с которых будет начинаться номер документа, например, КС, МФК.

Поле «Головная организация» заполняется по мере необходимости, в частности, если «организация» является обособленным подразделением. В этом случае в поле указывается наименование головной организации (выбором из списка организаций, для которых ведется учет в данной информационной базе).

Поле «Основной банковский счет» заполняется в том случае, если с помощью программы «1С:Зарплата и Управление Персоналом 8.0» планируется выписывать платежные поручения на перечисление заработной платы на лицевые счета работников.. В поле указывается соответствующий элемент из справочника «Банковские счета».

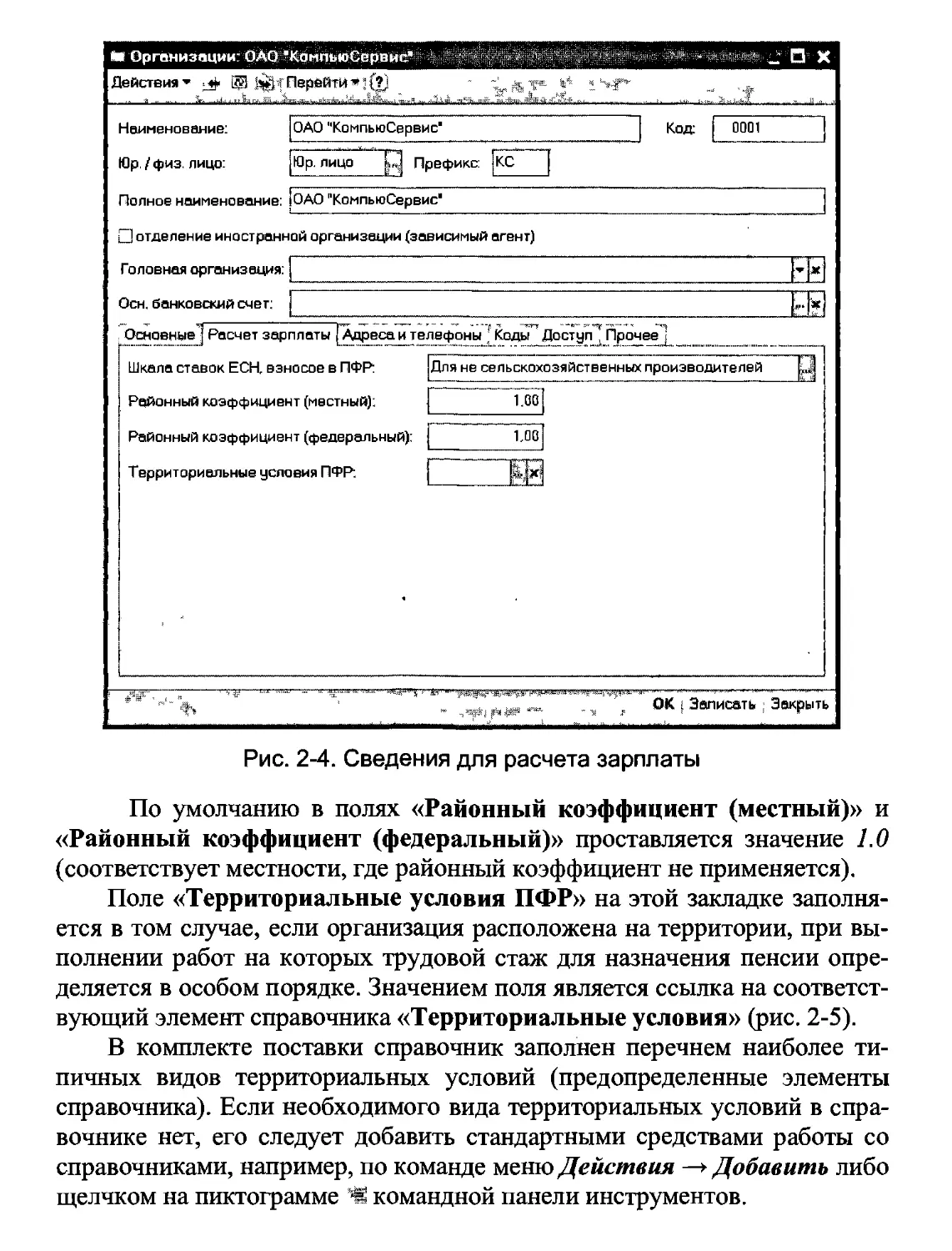

На закладке «Расчет зарплаты» (рис. 2-4) приводится информация следующего характера:

• применяемая шкала ставок единого социального налога и тарифов страховых взносов на обязательное пенсионное страхование;

• размеры районного коэффициента для местности, в которой расположена организация или ее обособленное подразделение, установленные федеральным органом исполнительной власти и местными органами исполнительной власти;

• код территориальных условий для целей персонифицированного учета в ПФР.

В программе под держиваются расчеты по ЕСН и взносам в ПФР для двух категорий налогоплательщиков (страхователей):

• «для не сельскохозяйственных производителей», к которым относятся все организации, признаваемые налогоплательщиками за исключением выступающих в качестве работодателей налогоплательщиков - сельскохозяйственных товаропроизводителей, организаций народ-ных'художественных промыслов и родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

• «для сельскохозяйственных производителей», к которым относятся сельскохозяйственные товаропроизводители, организации народных художественных промыслов и родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования.

! Организации* ОАО "КомпьюСервис" _ Н X

Действия’ Перейти*^® - 5.МГ*

,. ........ ,, , >„ .....а ,„,

Наименование: [ОАО "КомпьюСервис"~ ".................. [ Код: | DDO1 |

Юр. /физ, лицо: ]Юрли^ Ц Префикс: [КС

Полное наименование: |ОАО "КомпьюСервис" 1

□ отделение иностранной организации (зависимый агент)

Головная организация: .....".. ~ — --- '

Осн. банковский счет: [

Основные'!Расчет зарплаты [Адресам телефоны Жоды"’ Доступ^ ПрочееJ Шкала ставок ЕСН, взносов в ПФР Районный коэффициент (местный):

Районный коэффициент (федеральный):

Территориальные условия ПФР

Шля не сельскохозяйственных производителей

Г 100i

Г

Г МИ

ОК Записать ; Закрыть

Рис. 2-4. Сведения для расчета зарплаты

По умолчанию в полях «Районный коэффициент (местный)» и «Районный коэффициент (федеральный)» проставляется значение 1.0 (соответствует местности, где районный коэффициент не применяется).

Поле «Территориальные условия ПФР» на этой закладке заполняется в том случае, если организация расположена на территории, при выполнении работ на которых трудовой стаж для назначения пенсии определяется в особом порядке. Значением поля является ссылка на соответствующий элемент справочника «Территориальные условия» (рис. 2-5).

В комплекте поставки справочник заполнен перечнем наиболее типичных видов территориальных условий (предопределенные элементы справочника). Если необходимого вида территориальных условий в справочнике нет, его следует добавить стандартными средствами работы со справочниками, например, по команде меню Действия -^Добавить либо щелчком на пиктограмме командной панели инструментов.

«• Территориальные условия

- Я X

^Выбрать. Действия* * it В»'’ > . 3 Л

Местность, приравненная к районам Крайнего Севера

•% РКС Район Крайнего Севера

•% ЧЭ1 Работа е зоне отчуждения

433

434

435

436

Постоянное проживание (работа) на территории зоны проживали... Постоянное проживание (работа) на территории эоны проживали... Постоянное проживание (работа) в зоне отселения до переселен... Работав зоне отселения (по фактической продолжительности)

Рис. 2-5. Справочник «Территориальные условия»

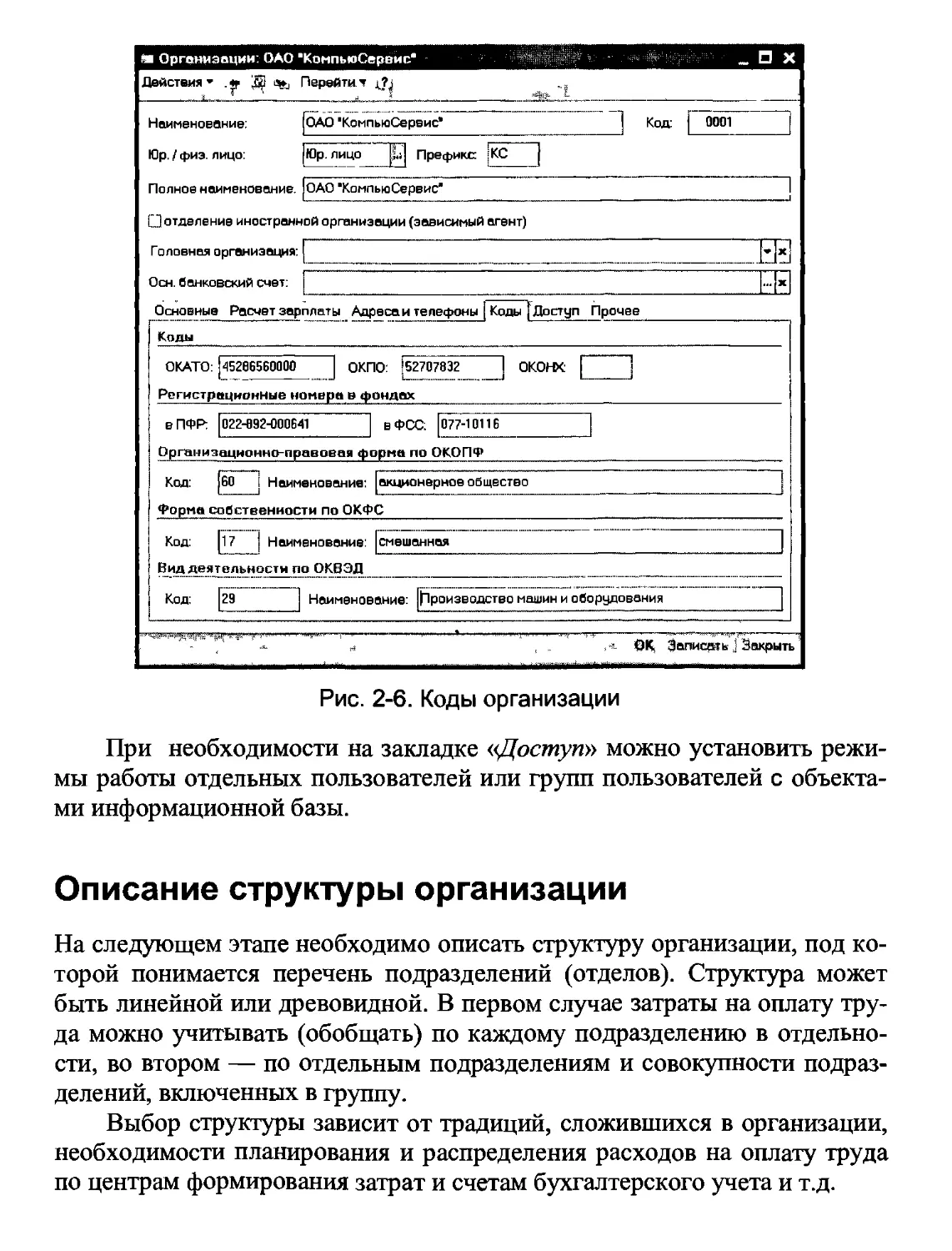

На закладке «Коды» приводится информация следующего характера (см. рис. 2-6):

• код организации в реестре предприятий и организаций, зарегистрированных на территории Российской Федерации (код ОКПО);

• код территории, на которой зарегистрирована организация, в соответствии с Общероссийским классификатором административно-территориальных образований (код ОКАТО);

• регистрационный номер организации как страхователя в Пенсионном фонде России (используется при составлении регламентированной отчетности в ПФР);

• регистрационный номер организации как страхователя в Фонде социального страхования Российской Федерации (используется при составлении регламентированной отчетности в ФСС РФ);

• код и наименование организационно-правовой формы в соответствии с Общероссийским классификатором организационно-правовых форм (код по ОКОПФ);

• код и наименование формы собственности в соответствии с Общероссийским классификатором организационно-правовых форм (код по ОКФС);

• код ^наименование основного вида деятельности по ОКВЭД.

На закладке «Адреса и телефоны» указывается юридический и фактический адрес организации, телефоны и прочая контактная информация, а на закладке «Прочее» - устанавливаются параметры интеграции в ПК «Спринтер» для передачи данных регламентированной отчетности по каналам связи.

Si Организации: ОАО‘КомпьюСереис* _ □ X

Действия ’ а», Перейти т

Основные Расчет зарплаты Адресам телефоны [ Коды [ Доступ Прочее

Коды__________________________________________________________

ОКАТО: j45206560000 | ОКПО: [52707032 ОКОН* | |

Регистрационные номера в фондах_______________________________

в ПФР: 1022-092-000641 | в ФСС: [077-10116 |

Организационно-правовая форма по ОКОПФ________________________

Код: [бО ' '[ Наименование: [акционерное общество

Форма собственности по ОКФС___________________________________

Код: [~17.. [ Наименование: [смешанная_____ ~~_______________

Вид деятельности по ОКВЭД

Код: 29 Наименование: Производство машин и оборудования

,-* ОК Записать J Закрыть

Рис. 2-6. Коды организации

При необходимости на закладке «Доступ» можно установить режимы работы отдельных пользователей или групп пользователей с объектами информационной базы.

Описание структуры организации

На следующем этапе необходимо описать структуру организации, под которой понимается перечень подразделений (отделов). Структура может быть линейной или древовидной. В первом случае затраты на оплату труда можно учитывать (обобщать) по каждому подразделению в отдельности, во втором — по отдельным подразделениям и совокупности подразделений, включенных в группу.

Выбор структуры зависит от традиций, сложившихся в организации, необходимости планирования и распределения расходов на оплату труда по центрам формирования затрат и счетам бухгалтерского учета и т.д.

В программе «1С:Зарплата и Управление Персоналом 8.0» структура организации описывается в справочнике «Подразделения организаций». В качестве примера рассмотрим порядок заполнения этого справочника для организации, структурная схема которого представлена на рис. 2-7 (подразделение «Испытательный цех» является обособленным подразделением, выделенным на отдельный баланс).

Первый уровень

Второй уровень

Третий уровень

Рис. 2-7. Структурная схема организации

Из представленной схемы видно, что структура организации является древовидной. В организации имеются подразделения, в состав которых входят более мелкие подразделения (например «Администрация», «Коммерческий отдел», «Производственный отдел»), а также подразделения, не имеющие в своей структуре других подчиненных подразделений (например «Охрана», «Отдел кадров», «Расчетчики»). Первые называются «группами» подразделений, вторые — «конечными» подразделениями. Конечные подразделения могут располагаться как на верхнем уровне (подчинены корню дерева, например «Охрана», «Столовая»), так и внутри групп (например «Отдел кадров», «Расчетчики»), В общем случае группа подразделений верхнего уровня может также включать в себя более мелкие группы подразделений (группы второго и т. д. уровней). Если подразделение описано как группа, в его состав нужно включить как минимум одно «конечное» подразделение.

Для того чтобы в программе «1С:Зарплата и Управление Персоналом 8.0» описать структуру организации необходимо:

1. Командой Предприятие —> Подразделения организации открыть форму справочника «Подразделения организаций» (рис. 2-8).

Список подраэдвлвнийорганиэации . ' _ □ X

Действия- -й 1 ч». Д 4- > Q Л

Рис. 2-8. Форма справочника «Подразделения организаций»

2. В поле «Организация» указать организацию, для которой описывается структура, - ОАО «Компьсервис».

3. Командой Действия —> Добавить или щелчком по пиктограмме на командной панели открыть форму для ввода нового элемента, в поле «Наименование» указать название первой структурной единицы Администрация и нажать на кнопку ОК (рис. 2-9).

Рис. 2-9. Пример описания подразделения-группы

4. Аналогичным образом, т.е. без заполнения поля «Группа», описать остальные структурные подразделения первого уровня - Коммерческий отдел, Производственный отдел и т.д.

5. Для ввода подразделения второго уровня Дирекция необходимо в форме элемента справочника в поле «Группа» (выбором из уже введенных в справочник элементов) указать то подразделение, в состав которого входит описываемое подразделение, т.е. Администрация (рис. 2-10).

। Ж Подразделения организаций : ‘ _ D X

Действия* ЯЭ W . >. . . » . . # а ...

Группа: Администрация ш

Наименование: (Дирекция | Код: 100012 |

ОК < Записать Закрыть

Рис. 2-10. Пример описания подчиненного подразделения

6. Аналогичным образом, т.е. указанием в поле «Группа» подразделения, в состав которого входит описываемое подразделение, ввести сведения об остальных подразделениях организации, кроме подразделения Испытательный цех.

На рис. 2-11 приведен фрагмент описания в справочнике «Подразделения организаций» структурной схемы организации ОАО «Компъю-Сервис».

Если в состав организации входят обособленные подразделения, по месту нахдждения которых организация обязана в соответствии с действующим законодательством вставать на налоговый учет, уплачивать налоги и взносы и представлять отчетность, то такие подразделения описываются не в справочнике «Подразделения организаций», а в виде отдельного элемента в справочнике «Организации». При этом в поле «Головная организация» формы элемента указывается, обособленным подразделением какой организации оно является (рис. 2-12).

Рис. 2-11. Фрагмент описания структуры организации в справочнике «Подразделения организаций»

Рис. 2-12. Описание обособленного подразделения

Обособленное подразделение не является самостоятельным юридическим лицом, поэтому поле «ИНН» при заполненном поле «Головная организация» блокируется для внесения изменений. В остальных полях на закладках «Основные», «Расчет зарплаты», «Коды» и т.д. указывается информация, необходимая для расчета заработной платы в этом подразделении и составления отчетности.

В рассматриваемом примере для подразделения Испытательный цех необходимо, в частности, указать:

• на закладке «Основные» - код постановки на налоговый учет (КПП), присвоенный организации по месту нахождения обособленного подразделения, и сведения о налоговом органе по месту постановки на учет;

• на закладке «Расчет зарплаты» - территориальные условия ПФР -РКС (район Крайнего Севера) и размер районного коэффициента (федеральный и местный) - 1.40;

• на закладке «Коды» - регистрационные номера в ПФР и ФСС РФ, присвоенные обособленному подразделению.

Должности организаций

Перечень должностей (служащих, специалистов и руководителей) и профессий (рабочих) работников организации описывается в справочнике «Должности организаций» (меню Предприятие -^Должности организаций).

В комплекте поставки программы этот справочник не заполнен. Его можно заполнить вручную или подбором информации из общероссийского классификатора профессии рабочих профессий, должностей служащих и тарифных разрядов ОК 019-94. При втором режиме в форме списка справочника «Должности организаций» через меню Подбор по ОКПДТР на командной панели необходимо открыть соответствующий раздел классификатора (должностей служащих либо профессии рабочих), найти соответствующую должность или профессию дважды щелкнуть мышью. В результате откроется форма нового элемента, в котором будут заполнены поля «Наименование», «Код» и «Код по ОКПДТР» (рис. 2-13).

Если должность относится к категории «Административноуправленческий персонал», то в форме элемента устанавливается одноименный флажок.

Действующим законодательством может быть предусмотрена пенсия за выслугу лет или пенсия на льготных условиях для работников, занимающих определенные должности или выполняющих работы по определенной профессии. Для таких должностей и профессий заполняются реквизиты раздела «Персонифицированный учет ПФР».

Рис. 2-13. Общие сведения о должности

Если работа по данной профессии или в данной должности дает право на досрочное получение трудовой пенсии, то в поле «Код позиции списка» указывается ссылка на соответствующий элемент справочника «Списки профессий и должностей льготного пенсионного обеспечения». Перед использованием справочник следует заполнить. Для этого нужно командой меню Работники —> Персонифицированный учет —> Списки профессий и должностей льготного пенсионного обеспечения открыть форму справочника, щелкнуть по кнопке Подбор из Списка Л°1 или Подбор из Списка №2 и выбрать соответствующее основание (вид производства, работ, профессию, должность и показатели) льготного назначения пенсии в связи с выполнением подземных работ, работ с особо вредными и особо тяжелыми условиями труда (Список № 1) или выполнением работ в с вредными и тяжелыми условиями труда. (Список № 2). Оба списка утверждены постановлением Совета Министров СССР от 26 января 1991 г. №10.

Если право на досрочное получение трудовой пенсии зависит от стажа работы по данной профессии или в данной должности, то в поле «Основание выслуги лет» указывается ссылка на соответствующий элемент

справочника «Основания выслуги лет». Этот справочник поставляется уже заполненный предопределенными элементами, в форме выбора показываются только коды. Для того, чтобы увидеть, что «скрывается» за каждым кодом нужно открыть форму справочника (см. рис. 2-14) командой Работник —> Персонифицированный учет —> Основания выслуги лет.

S Основания выслуги Лет _ □ X

Действия” tg <. ’fe В

Код

27-11ВП 27-11 ГР 27-12 27-14 27-15 28-ГД 28-ГДХР 28-ПД 28-ПДРК 28-СМ 28-СМХР

28-СП высшпил ЗП78ВП ЭП78ГР

Ведущие профессии не подземных и открытых горных работа»

Подземные и открытые горные работы

Работа на судах флота рыбной промышленности по добыче, обработке р...

Работа по управлению воздушным движением_______________________

Работа в инженерно-техническом составе по обслуживанию воздушных с... Лечебная и иная работа по охране здоровья населения в городах___

Связанная с хирургией лечебная работа в городах________________