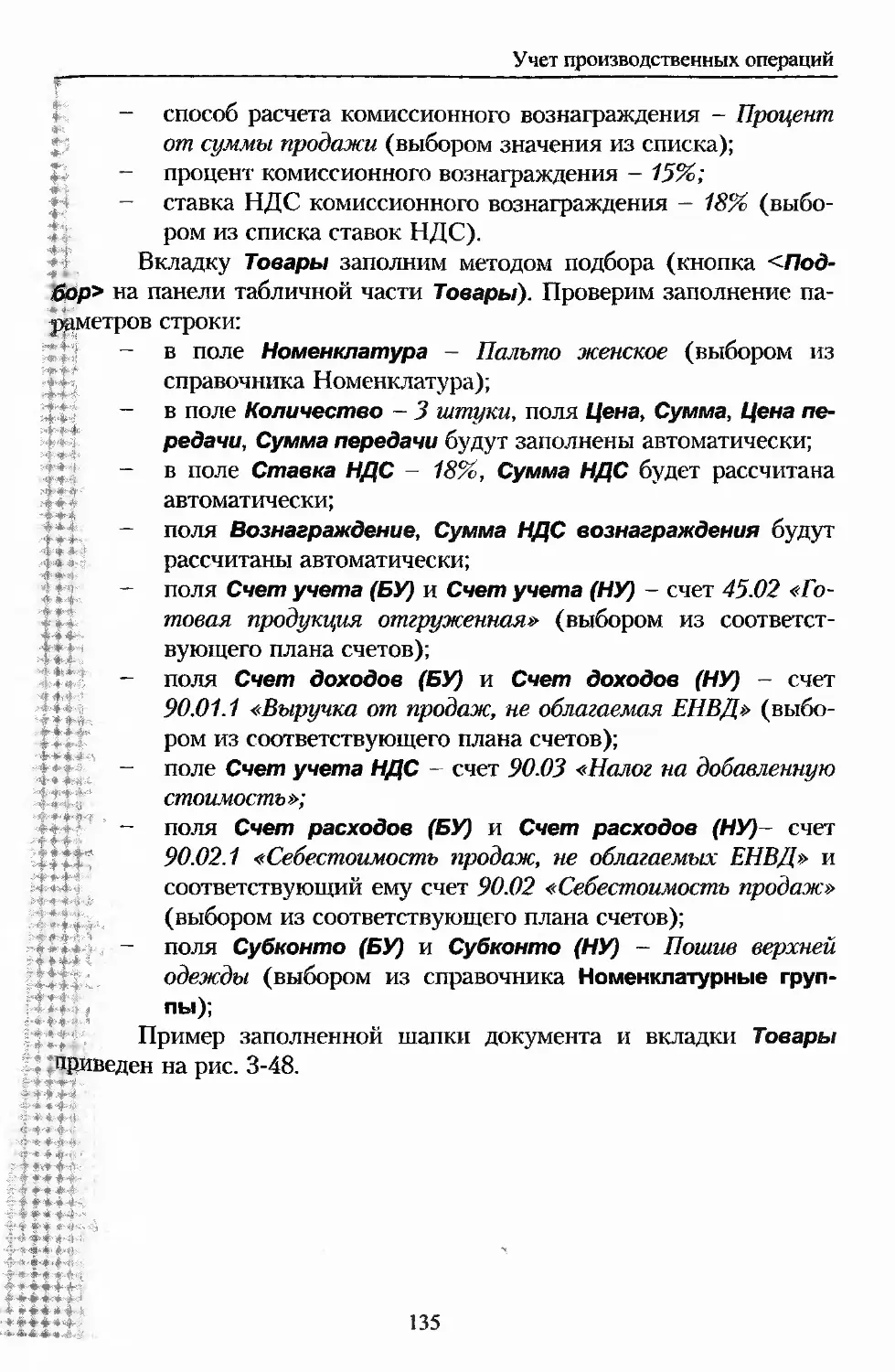

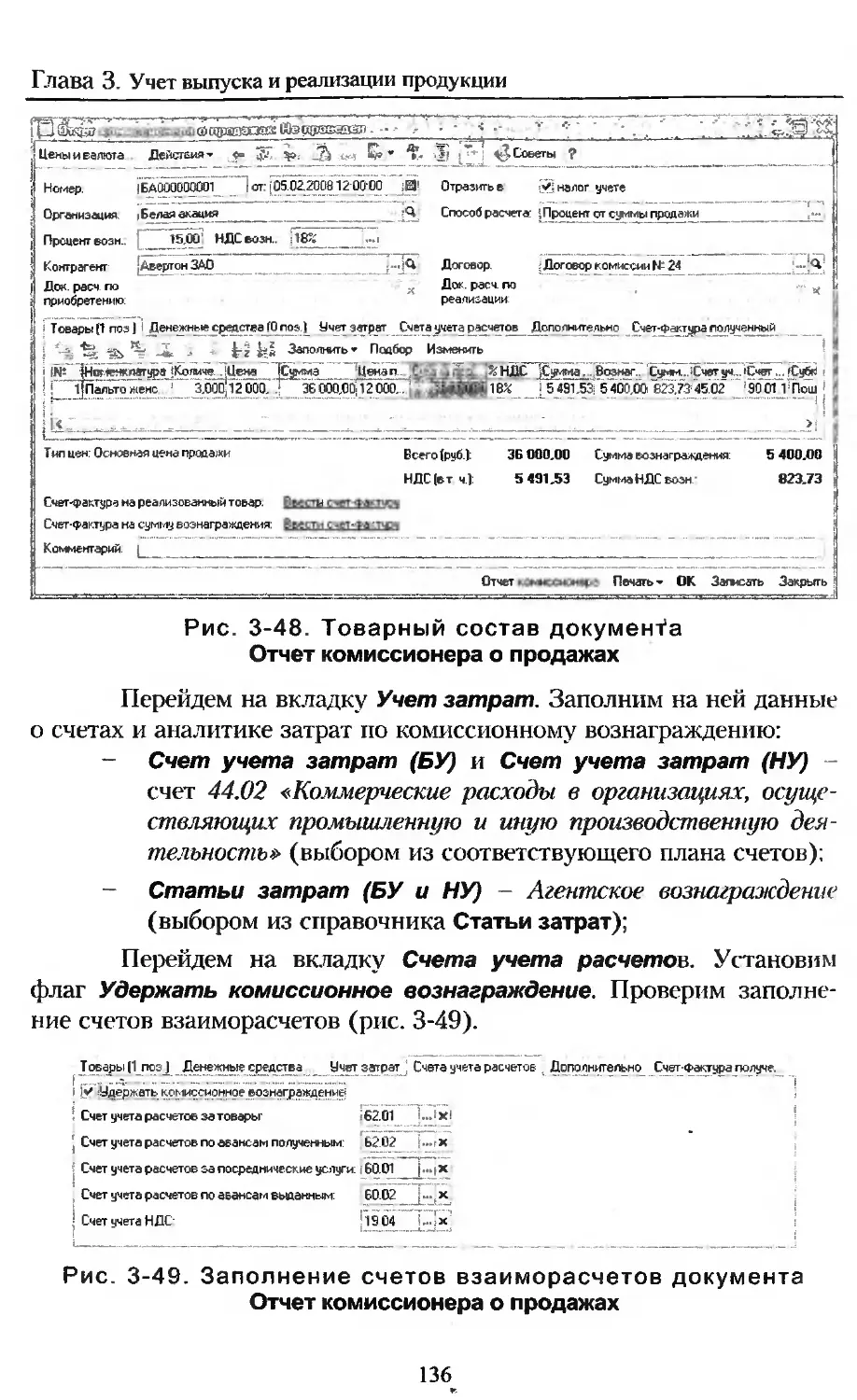

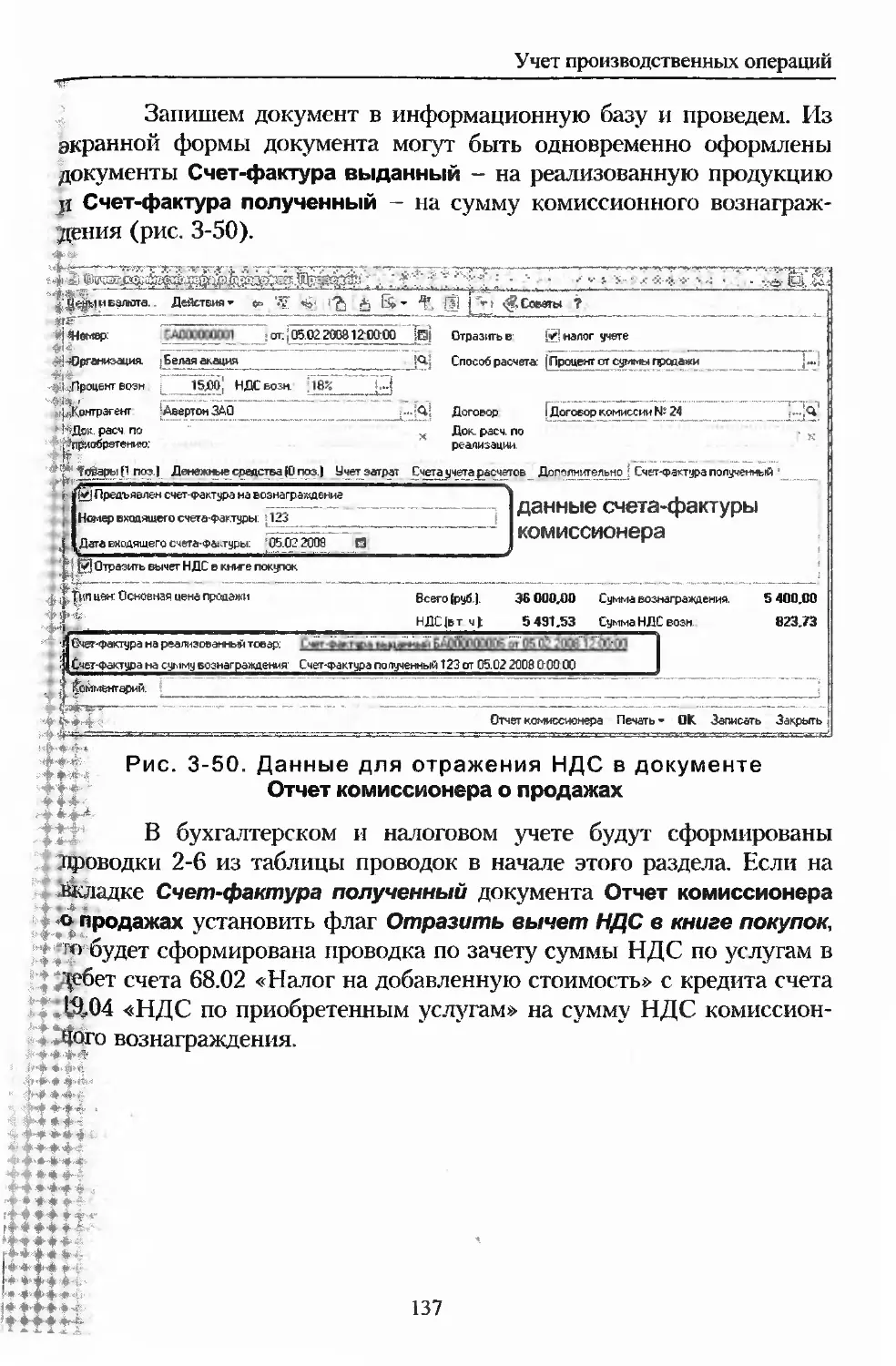

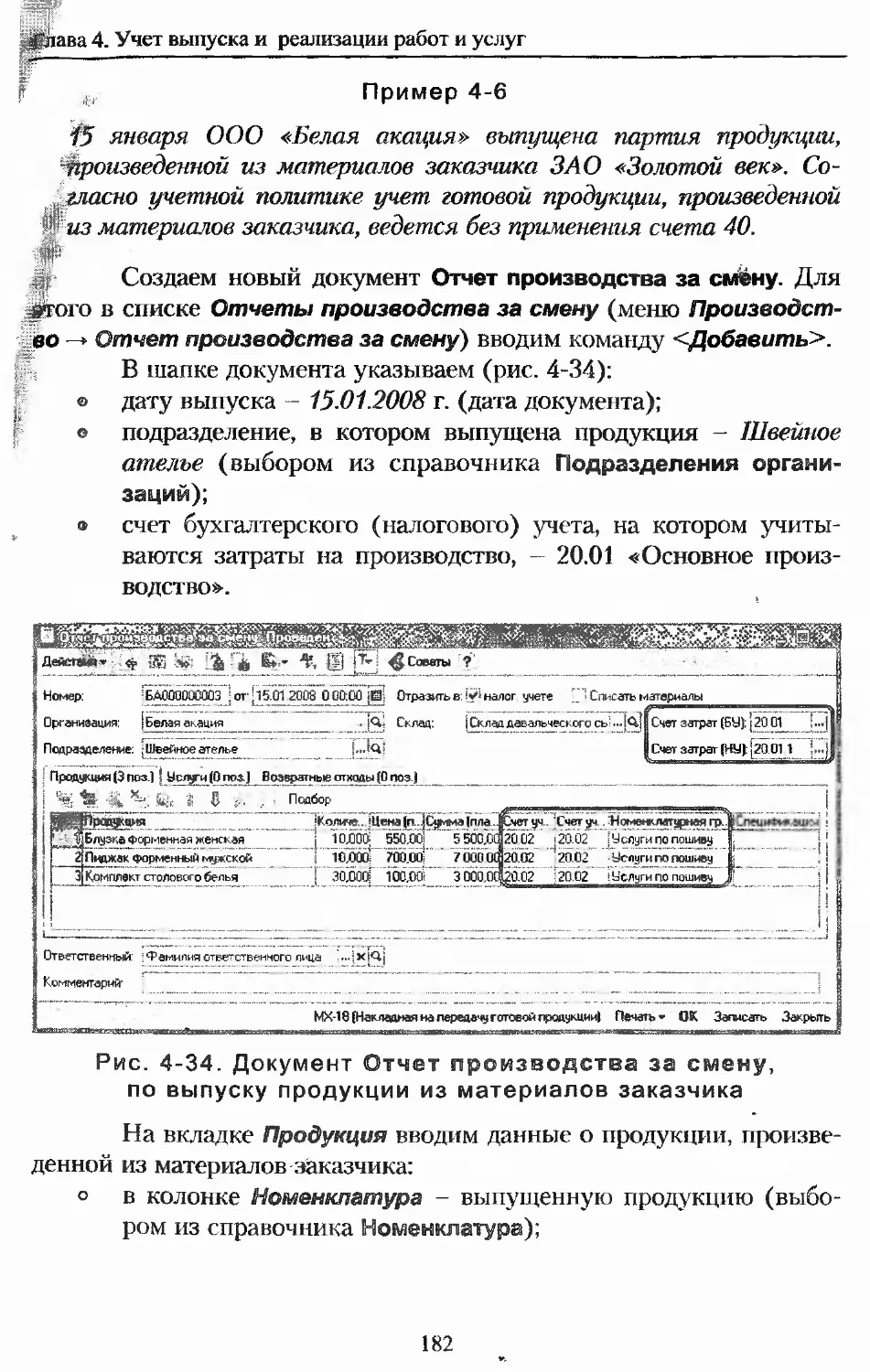

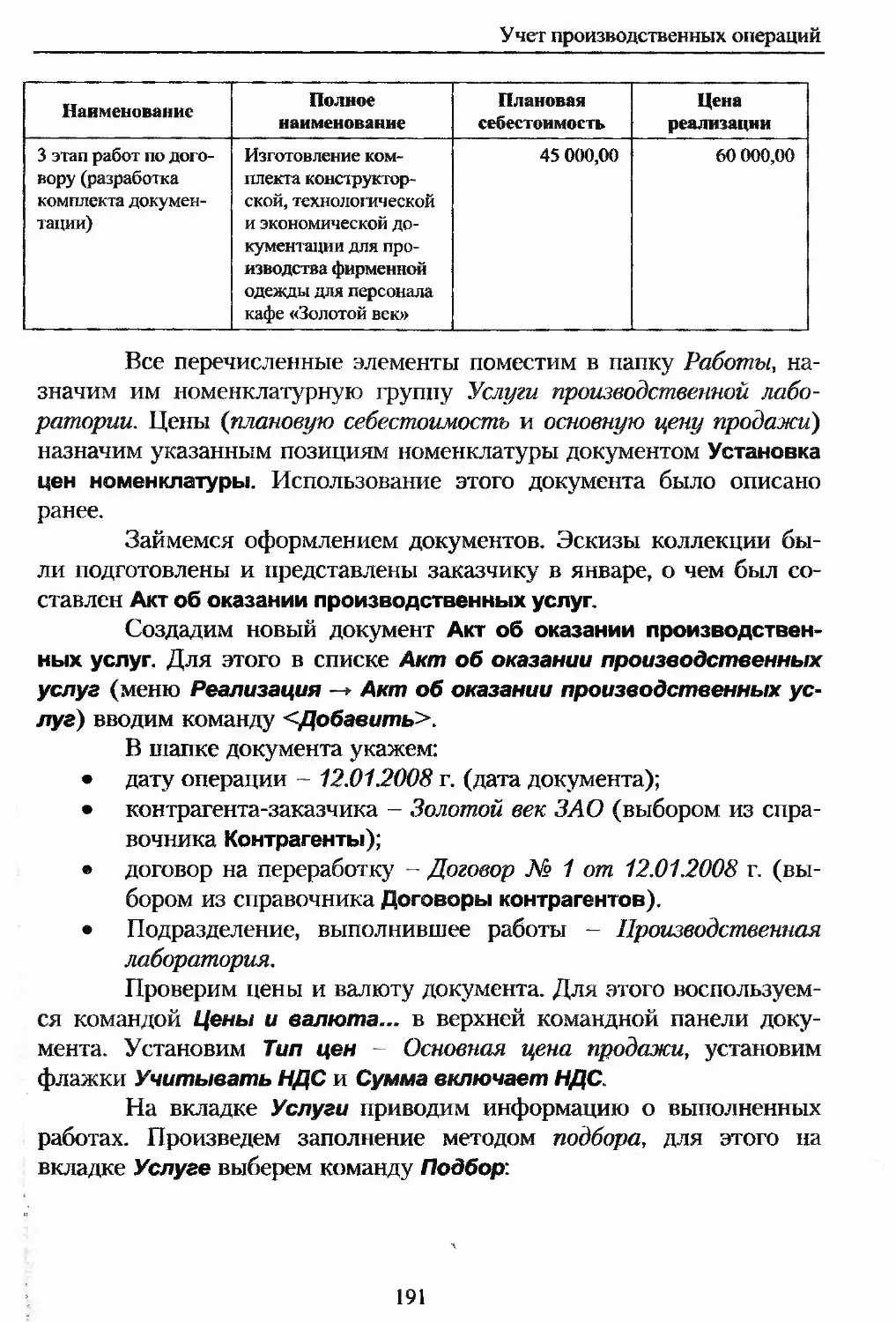

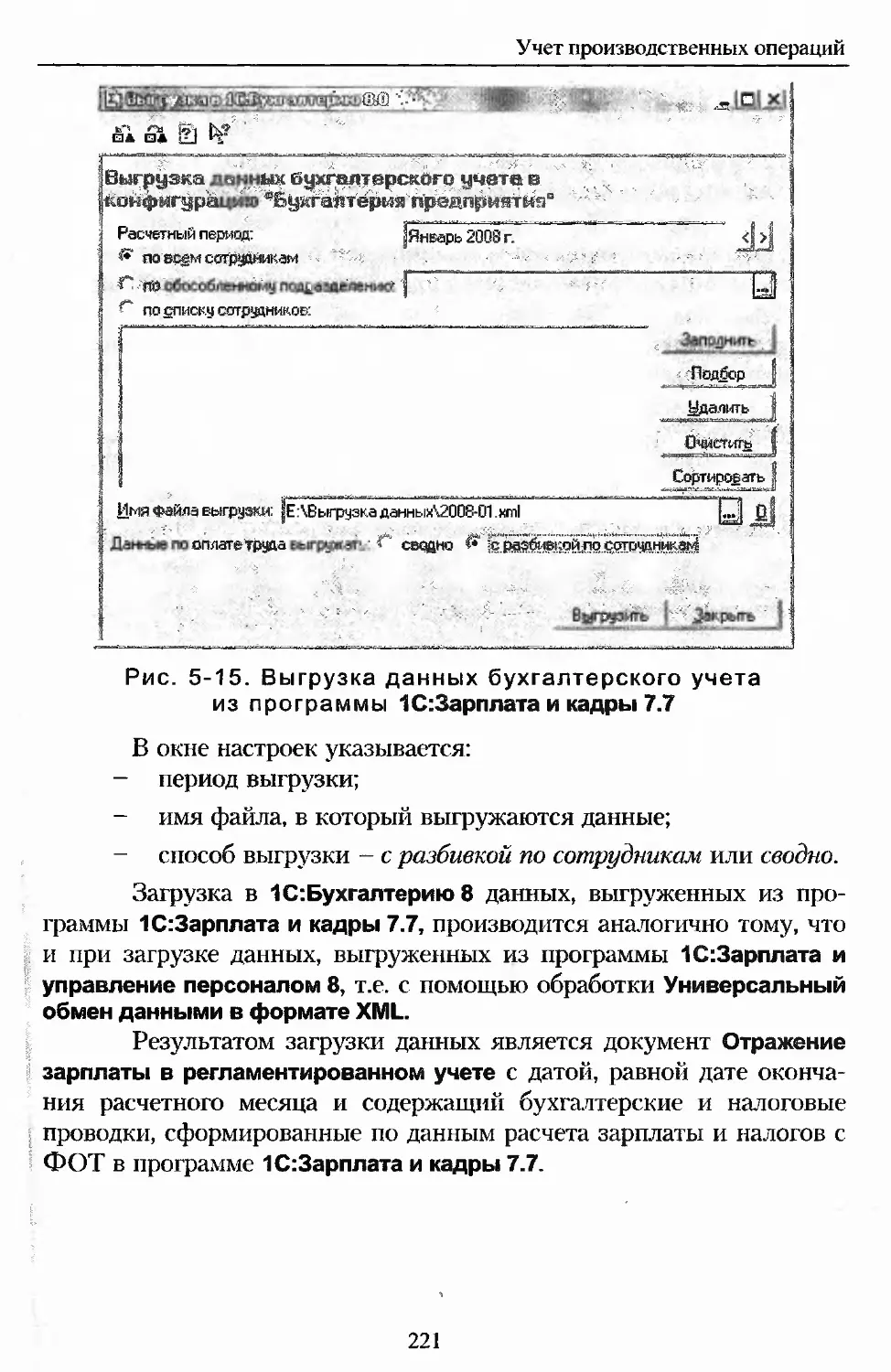

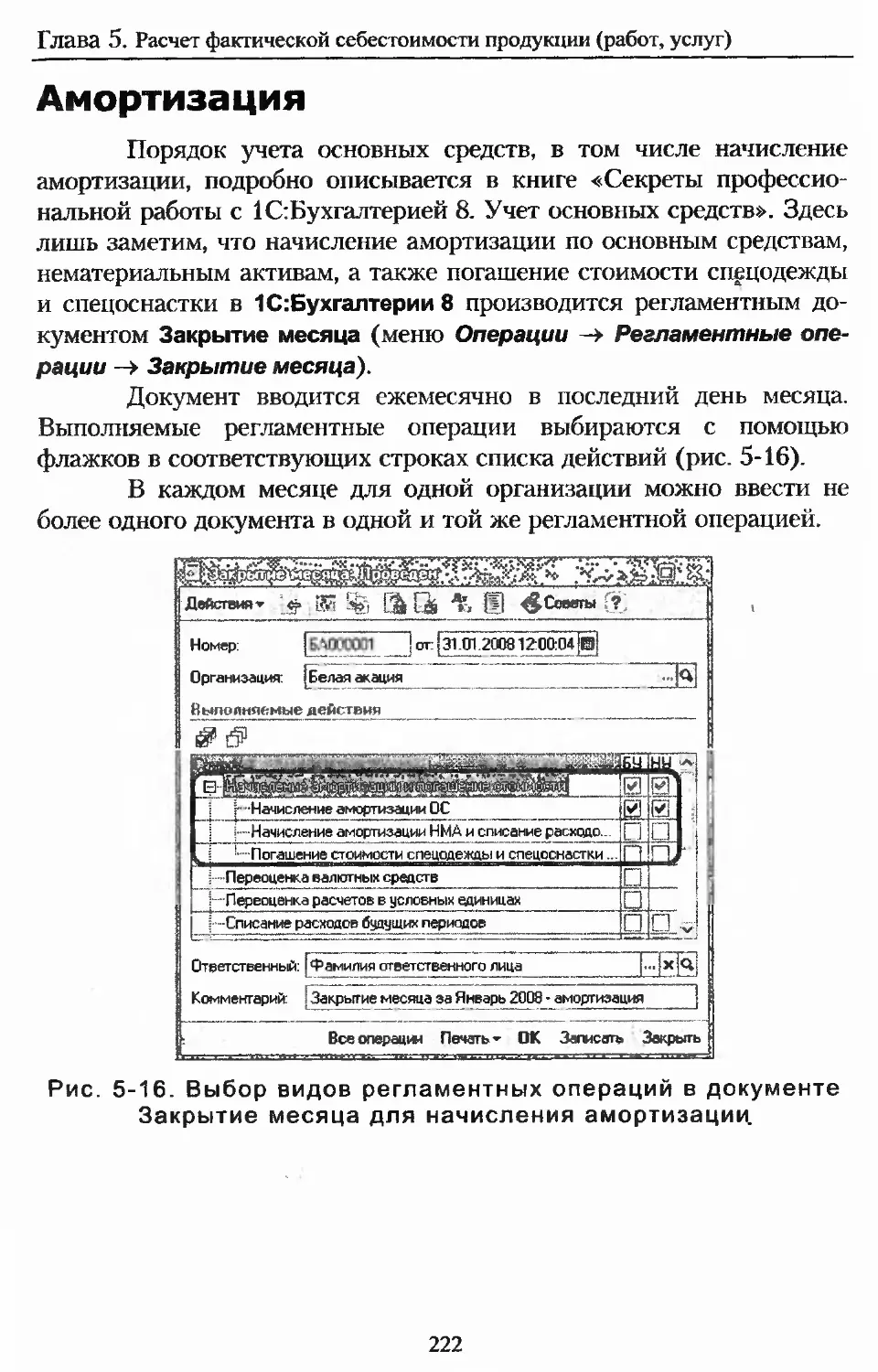

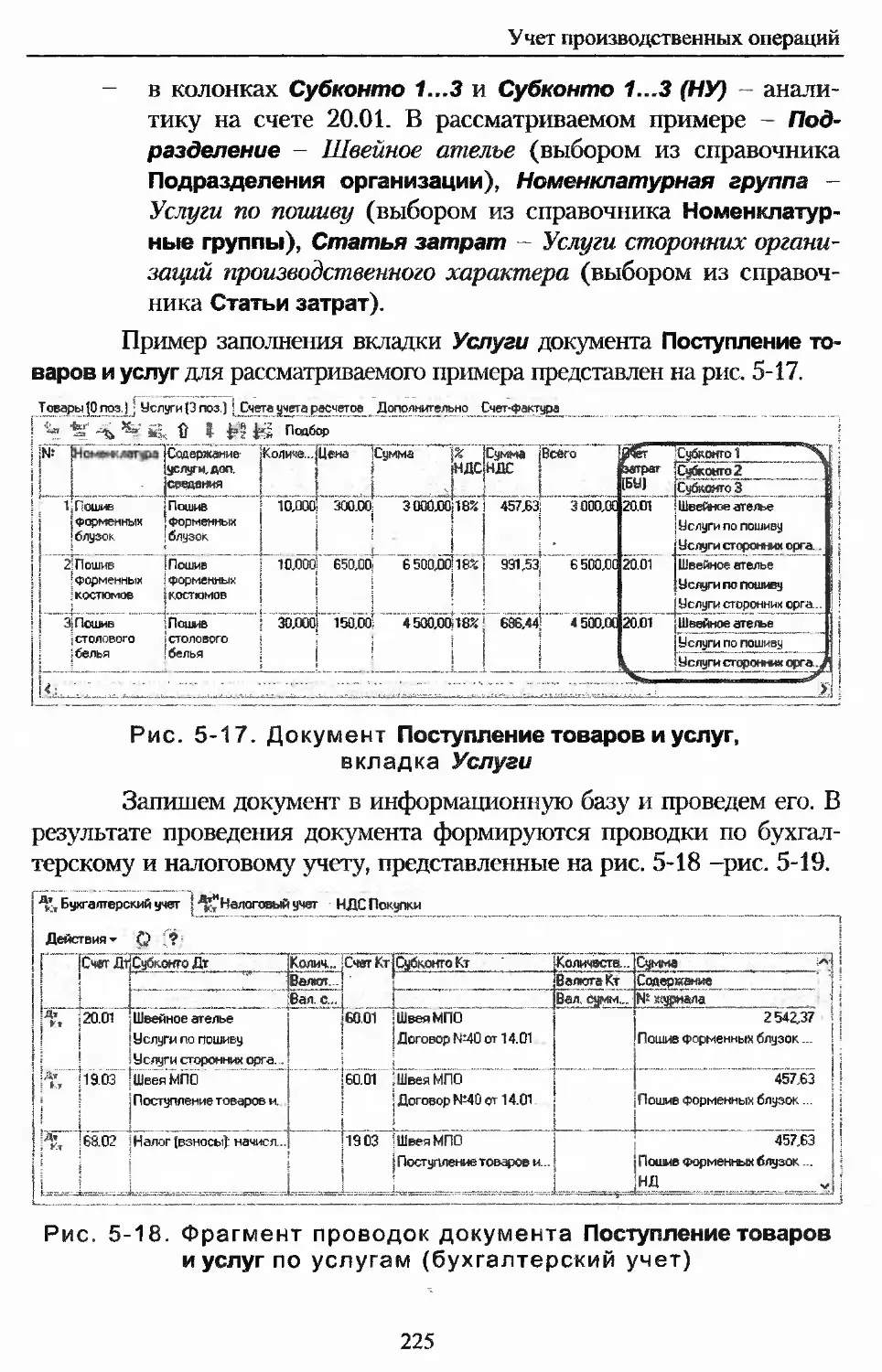

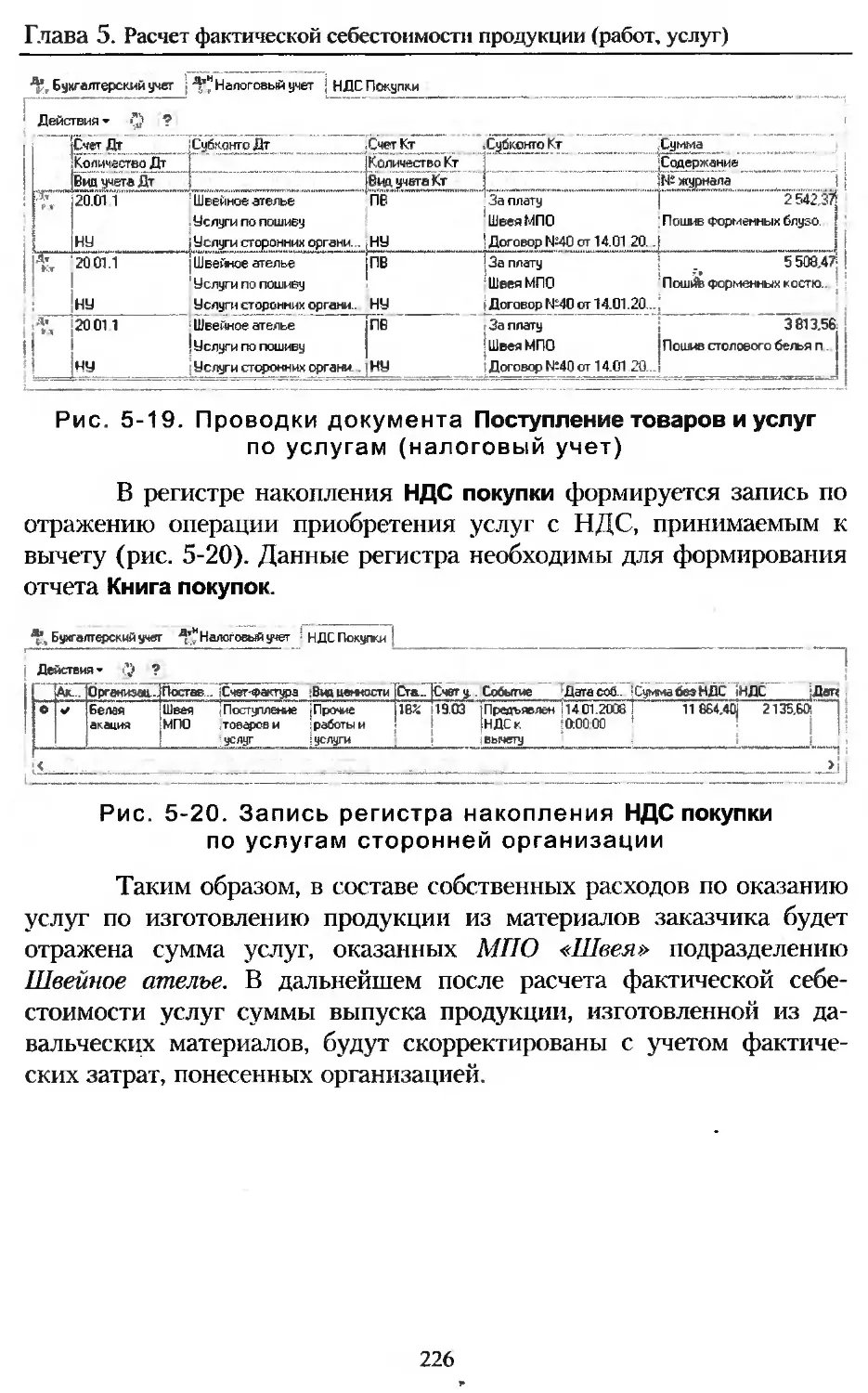

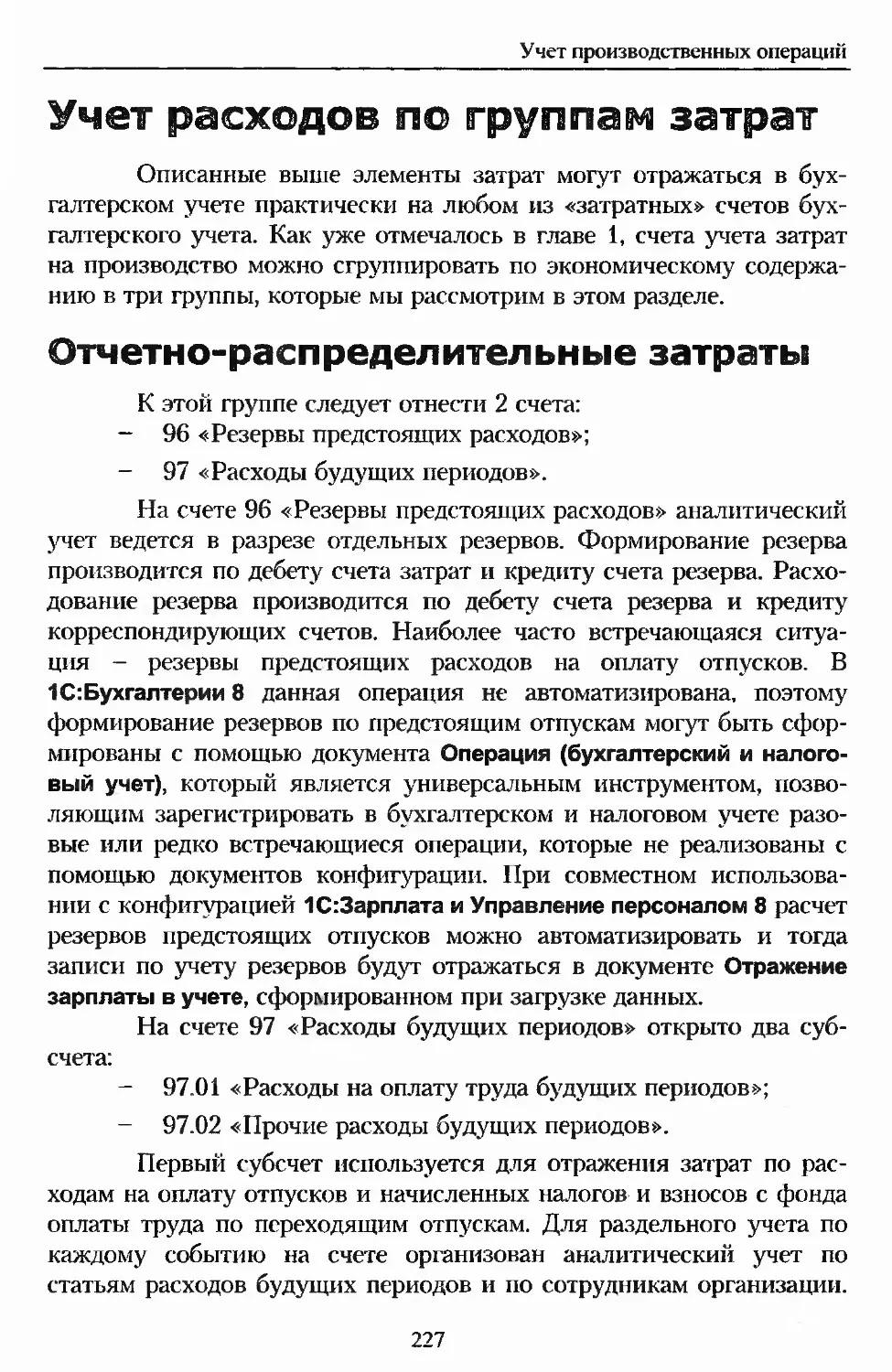

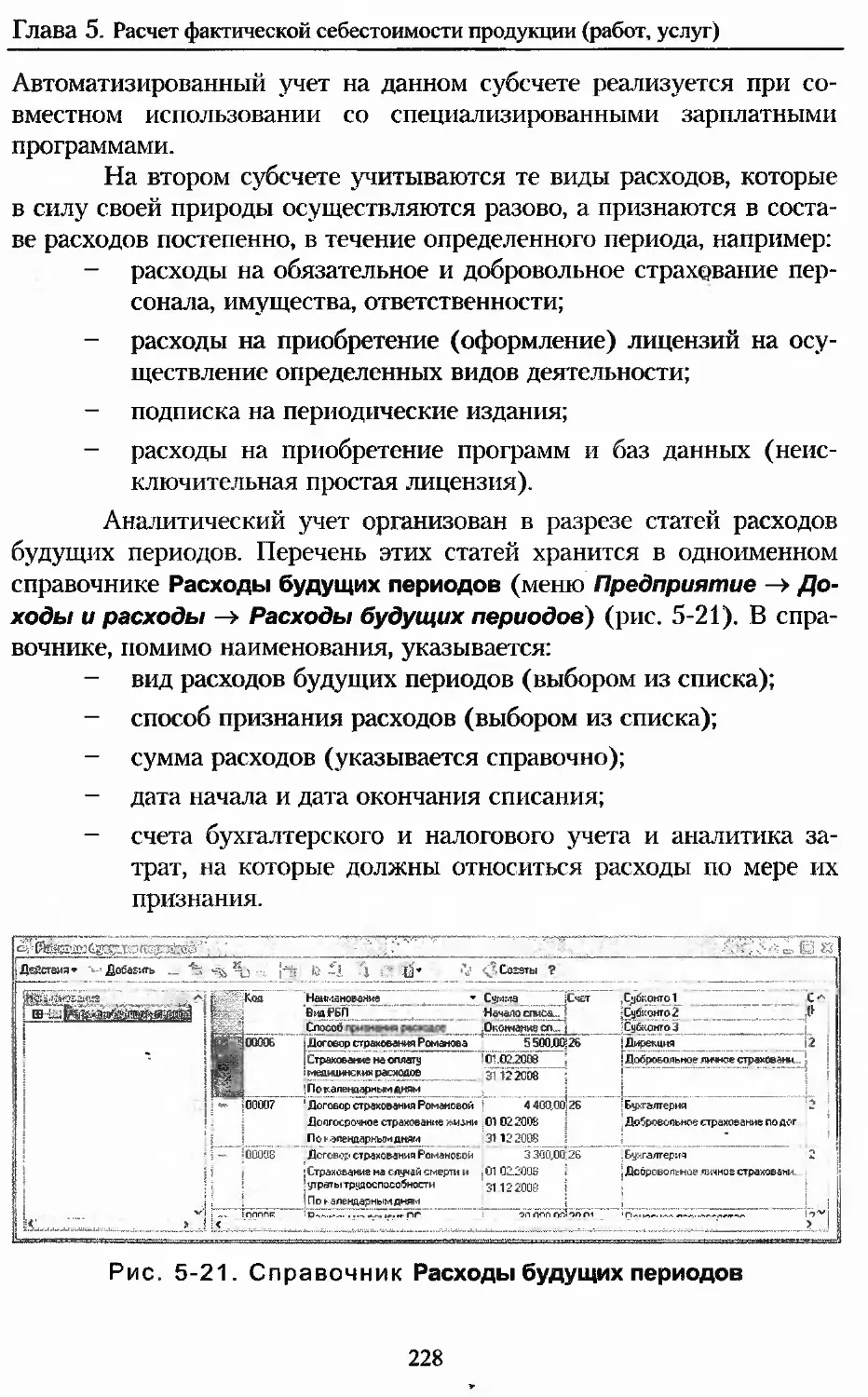

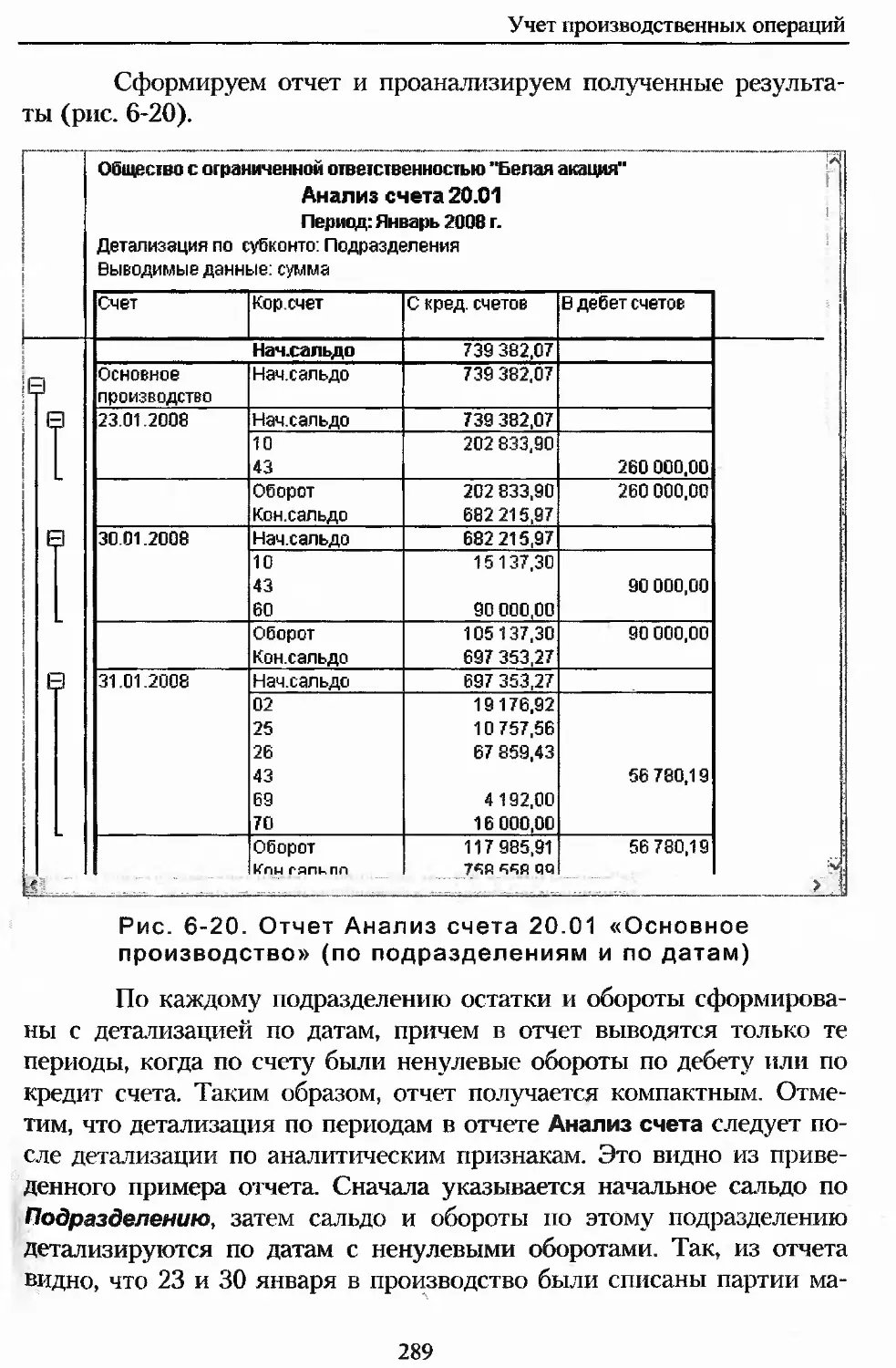

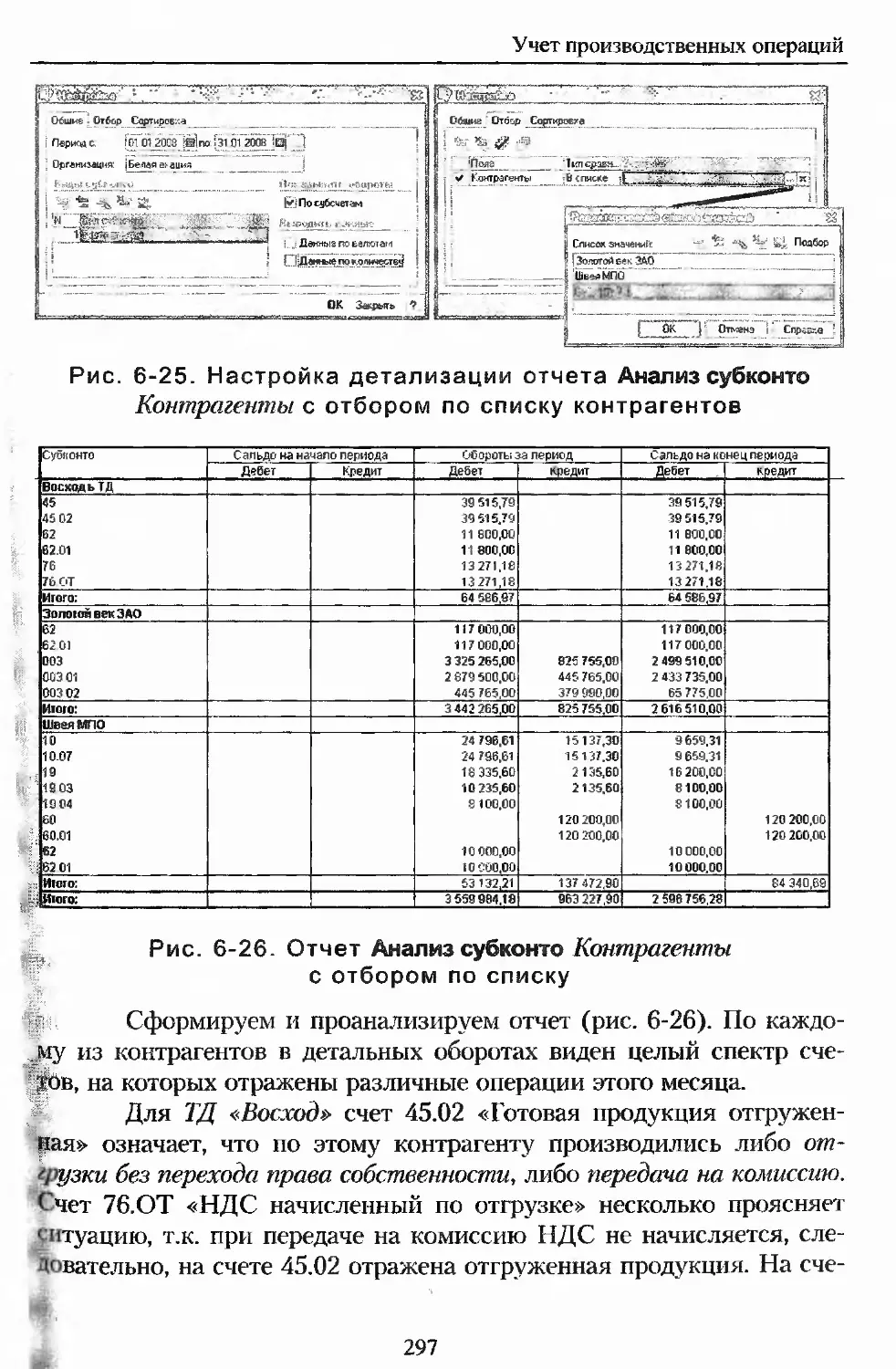

/

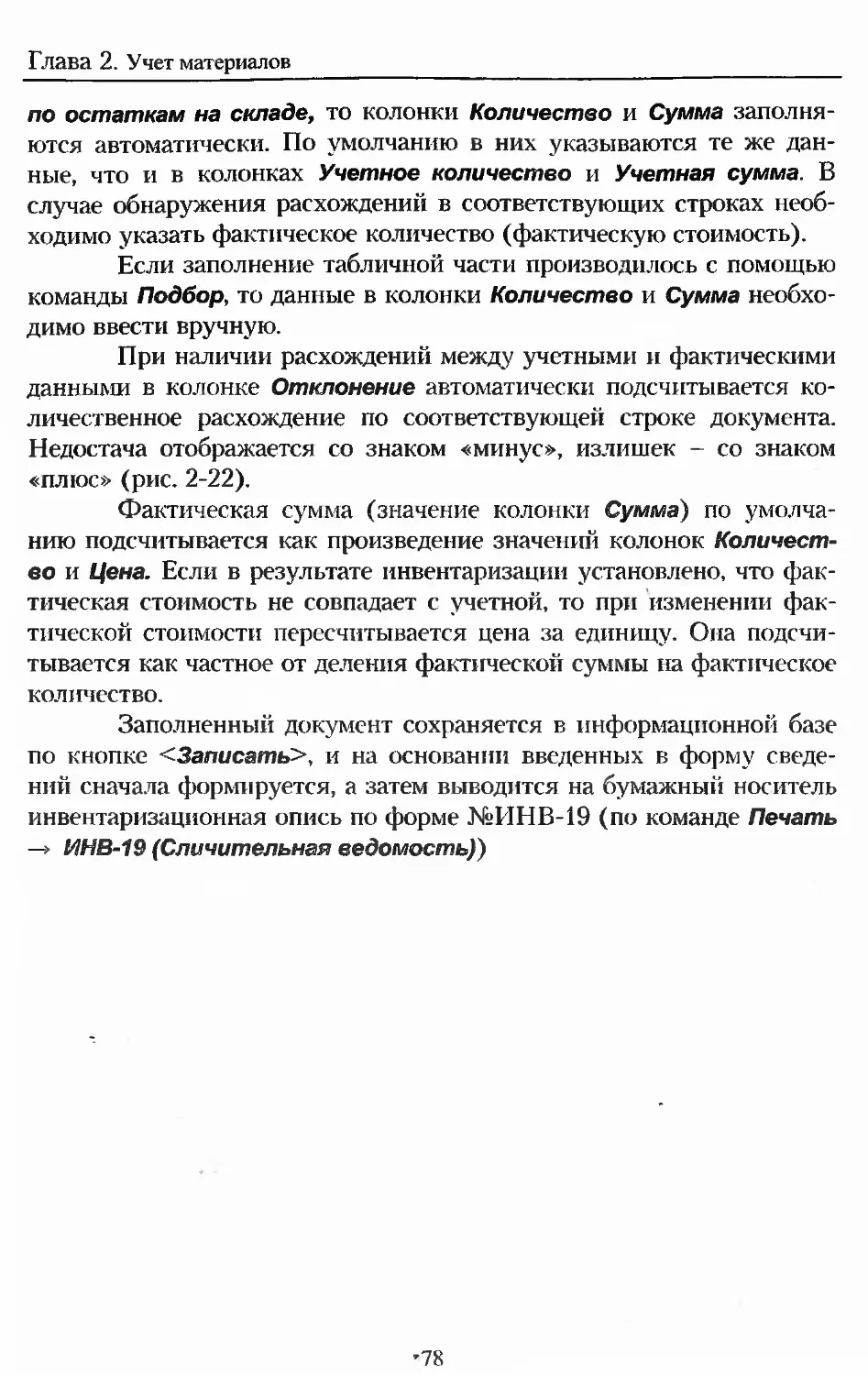

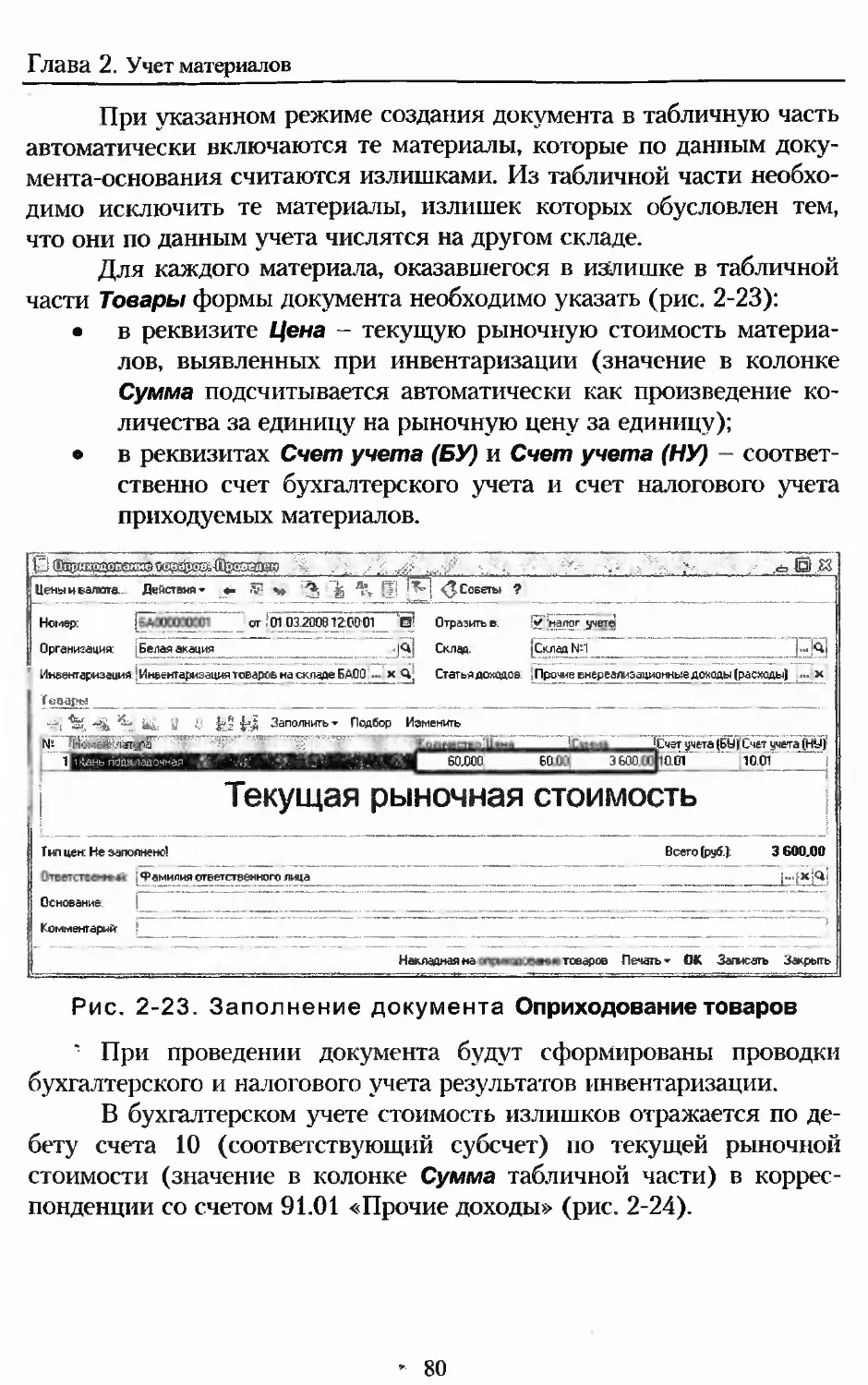

Автор: Самарина Е.В. Харитонов С.А.. Чистов Д.В.

Теги: бухгалтерия бухгалтерский учет учет

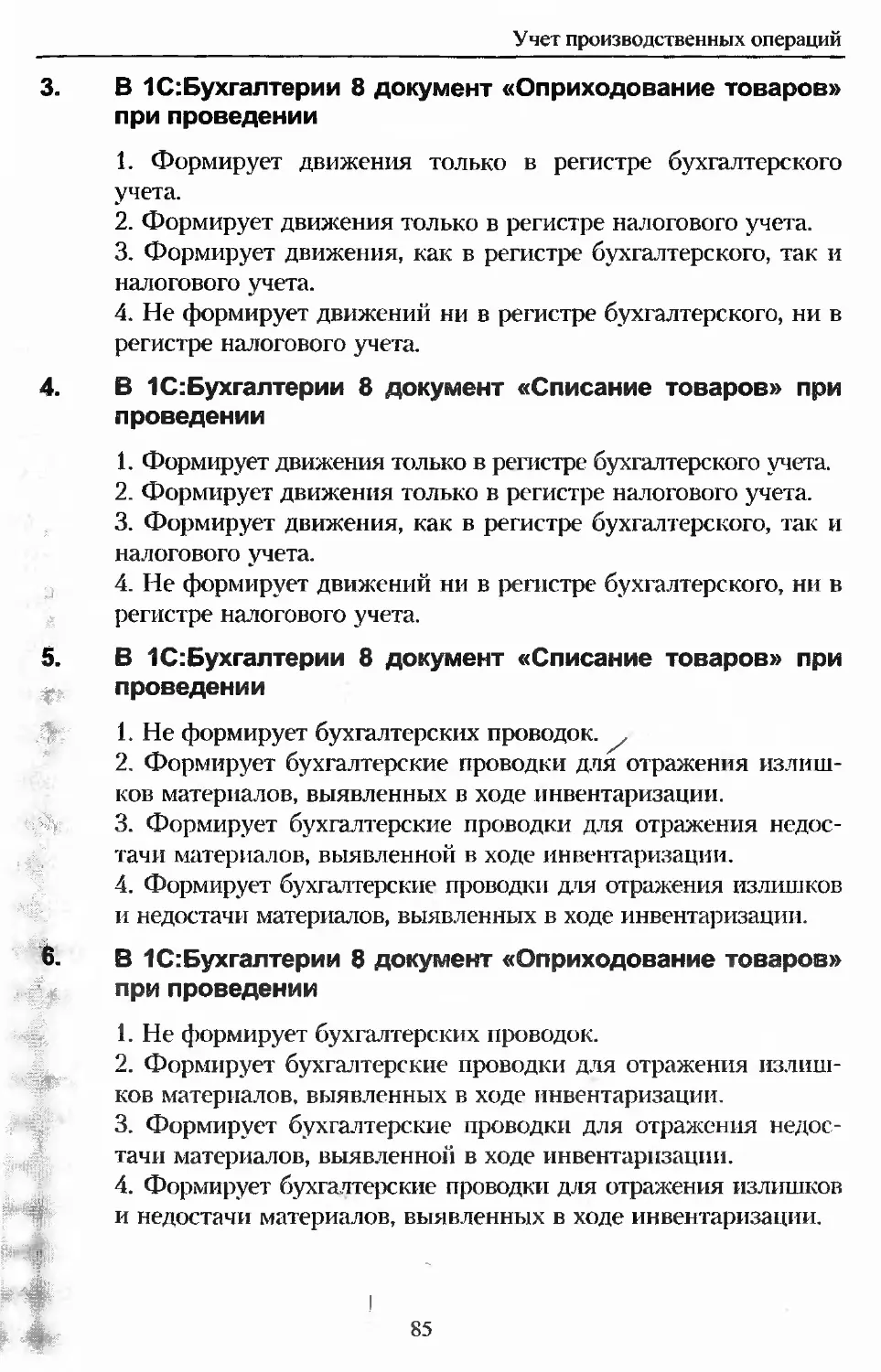

ISBN: 978-5-9677-1050-6

Год: 2009

Текст

СЕКРЕТЫ

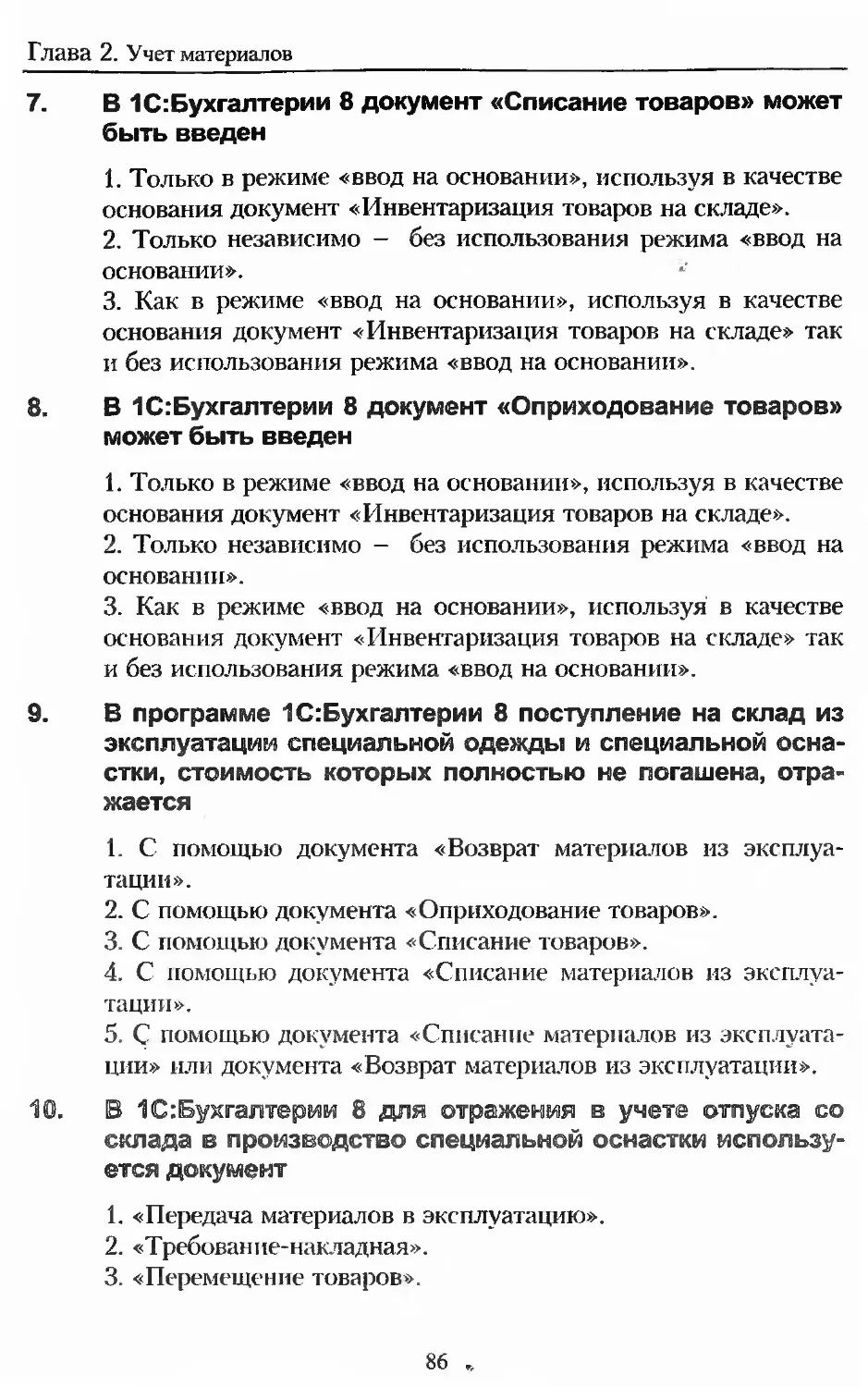

ПРОФЕССИОНАЛЬНОЙ РАБОТЫ

С «1С:БУХГАЛТЕРИЕЙ 8»

УЧЕТ

ПРОИЗВОДСТВЕННЫХ ОПЕРАЦИЙ

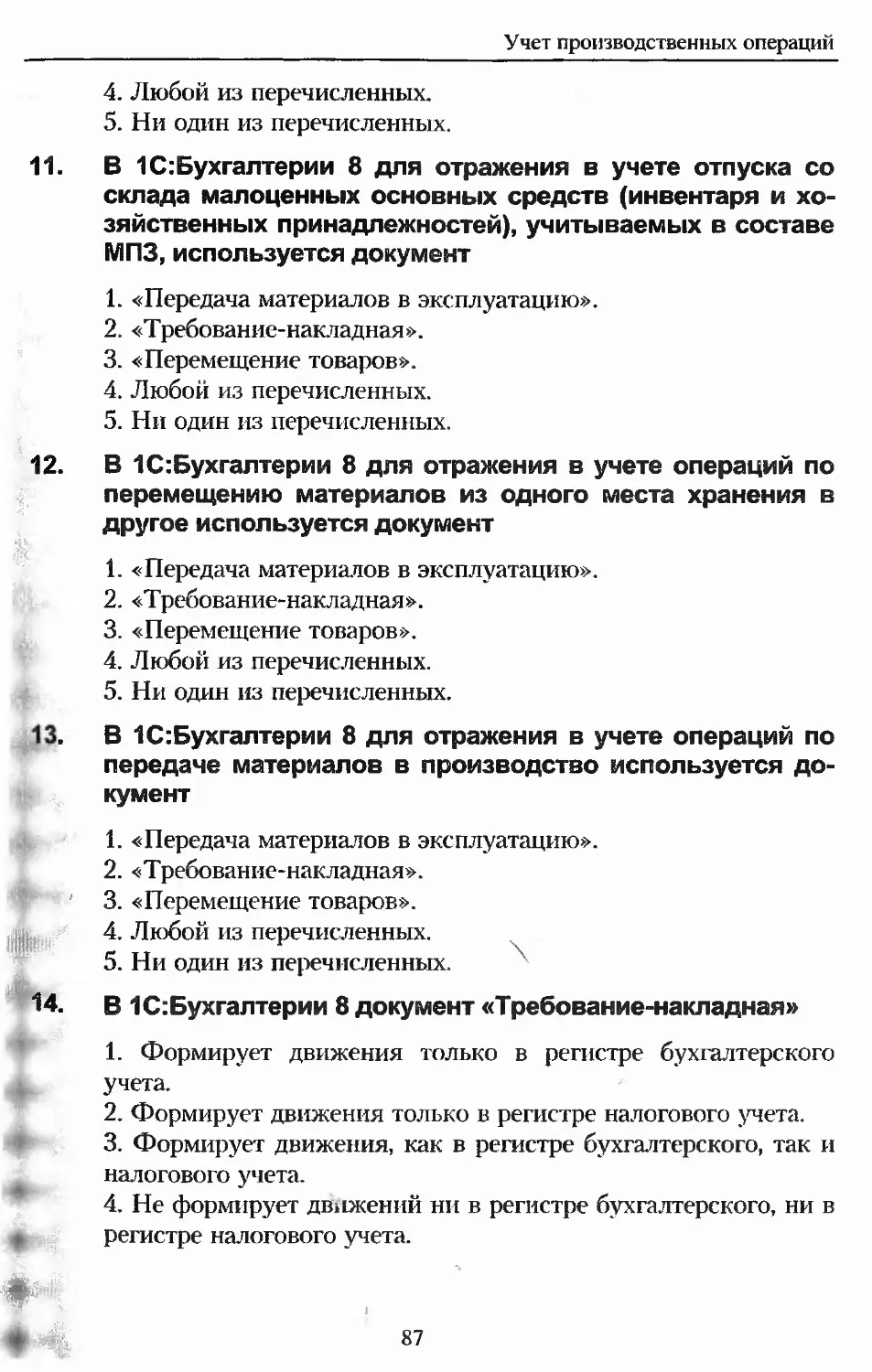

умо

УДК 657 12

ББК 65.052.62

С17

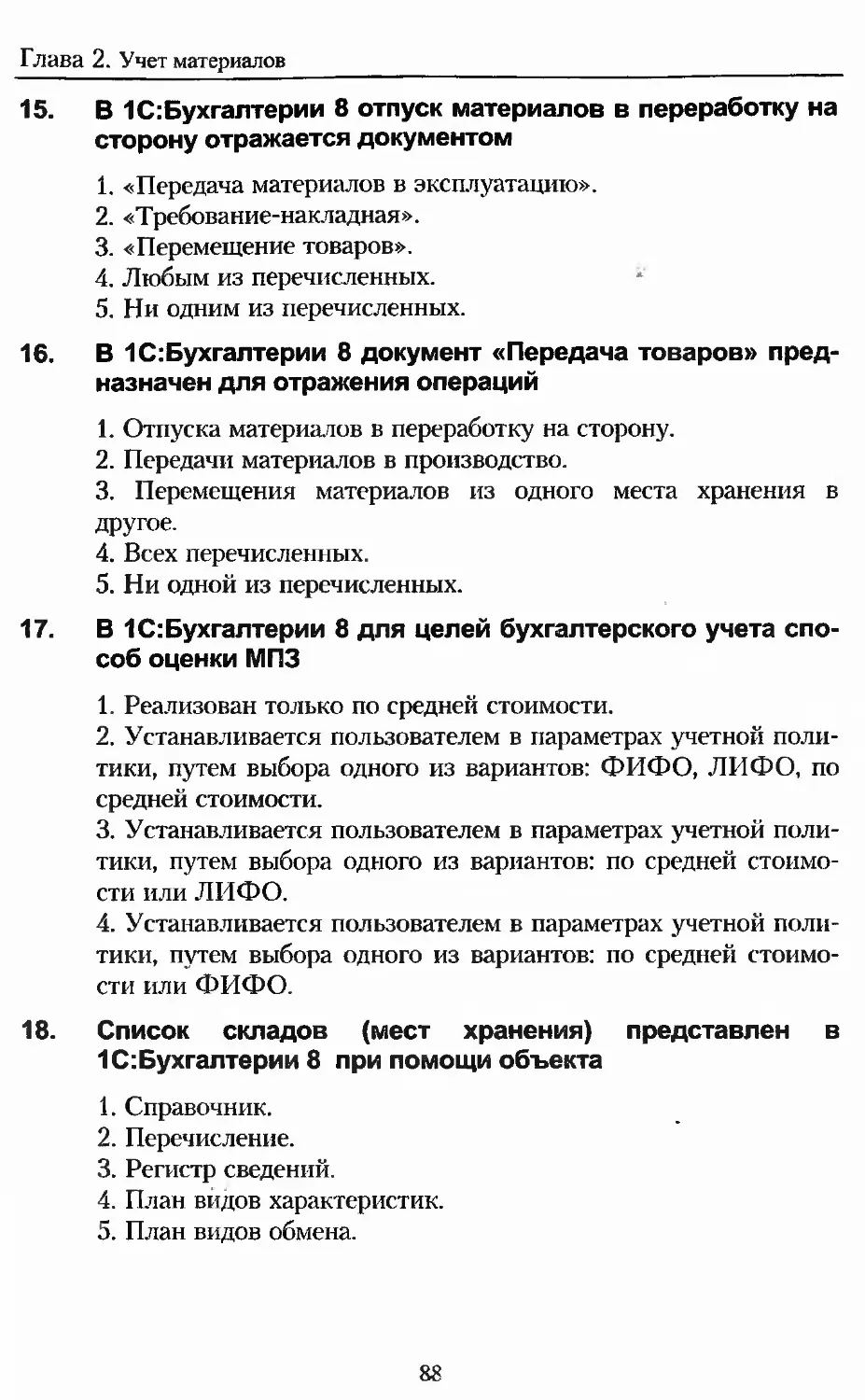

Самарина Е.В., Харитонов С.А., Чистов Д.В.

С17 Секреты профессиональной работы с 1С Бухгалтерией 8. Учет

производственных операций. Учебное пособие. -М.: «1С Паблишинг»,

2009.-379 с ил..

ISBN 978-5 9677-1050-6

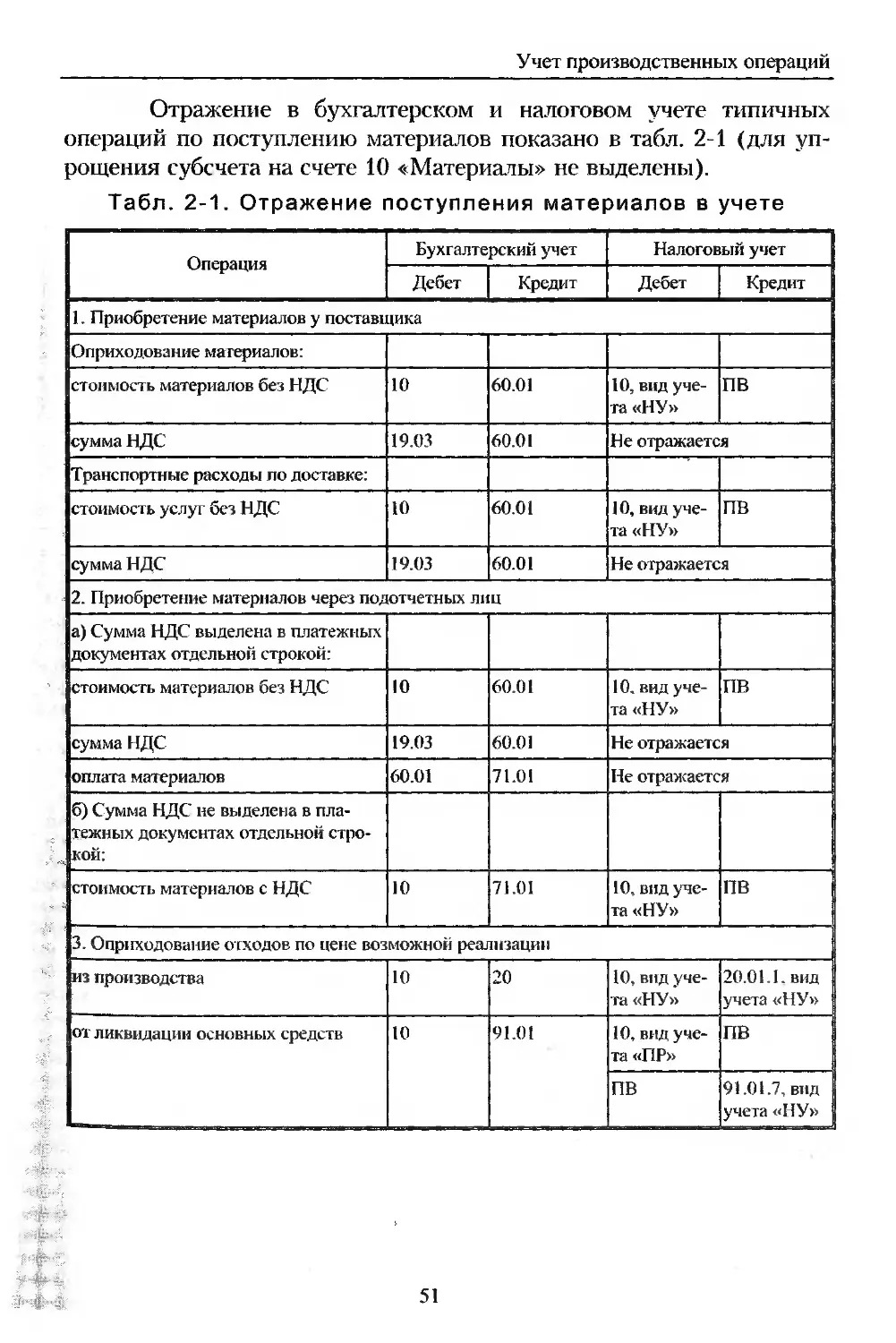

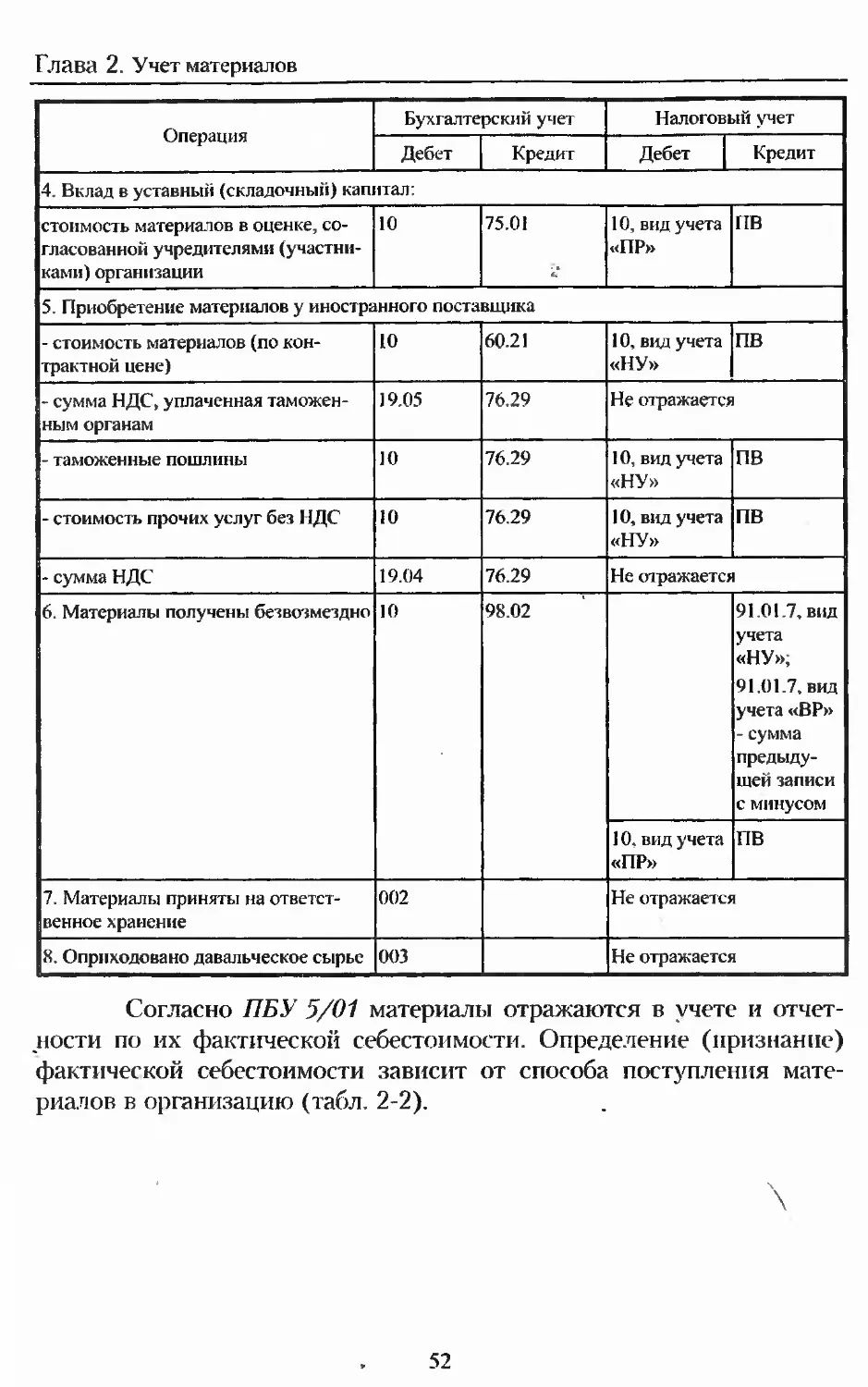

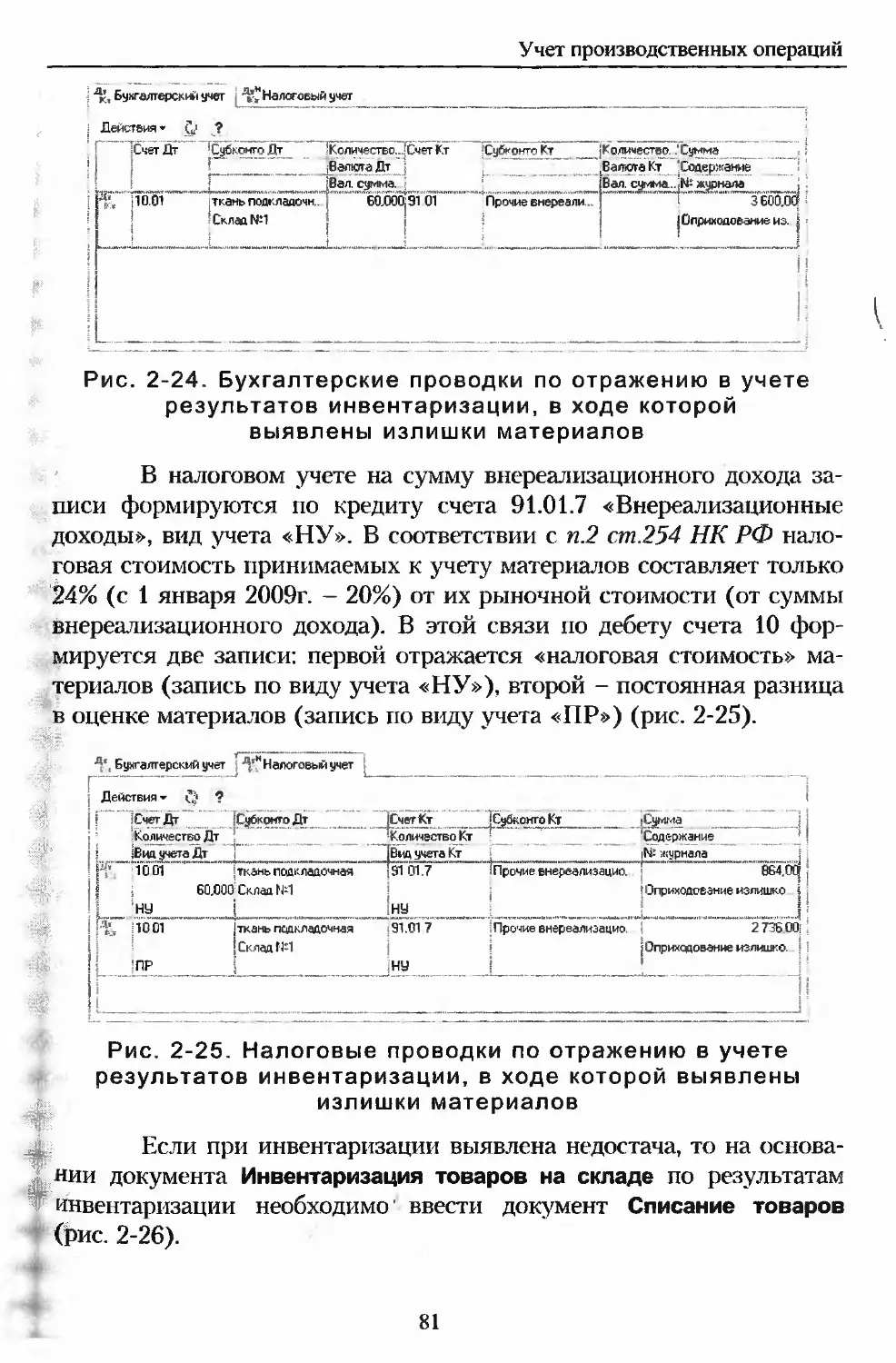

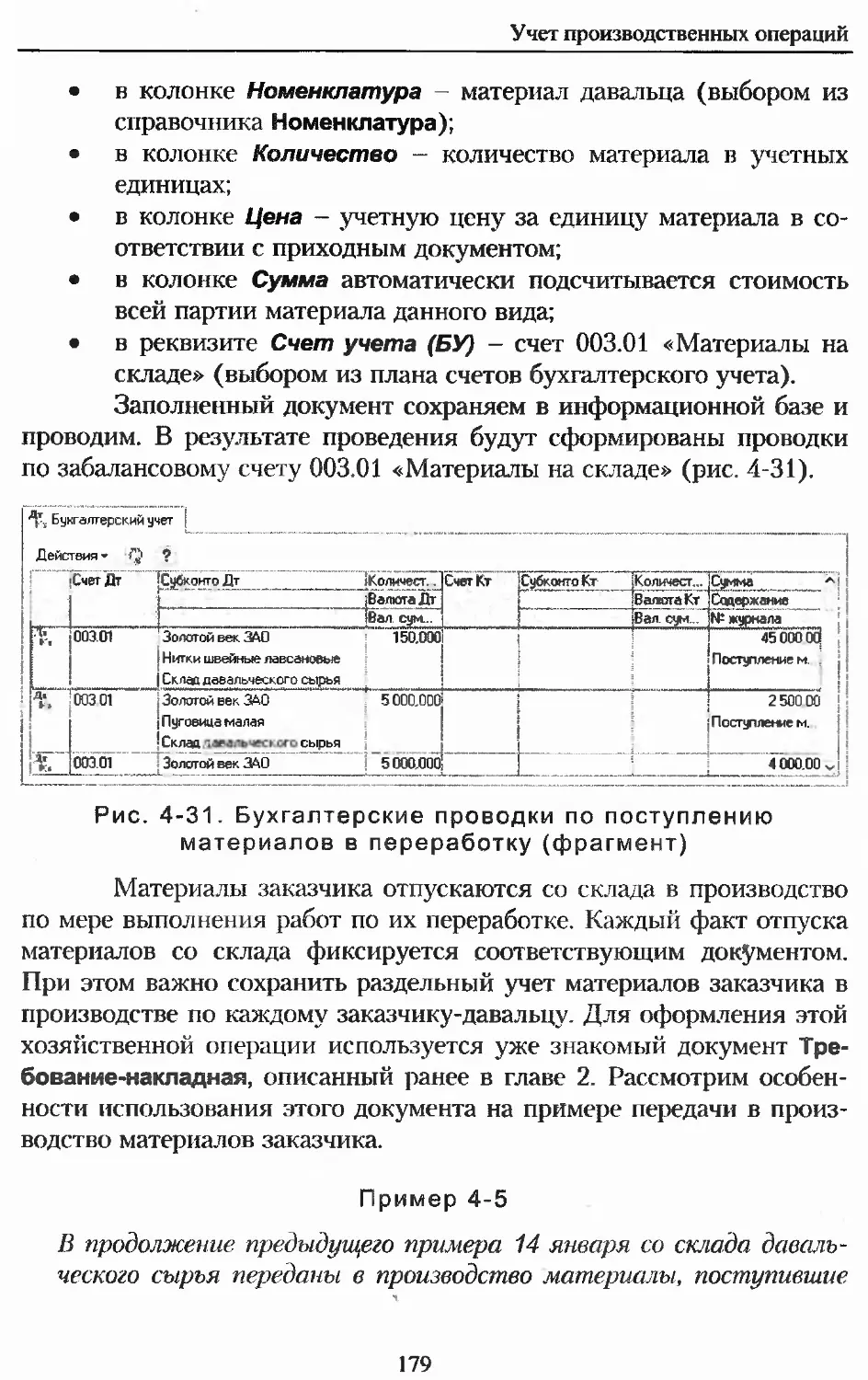

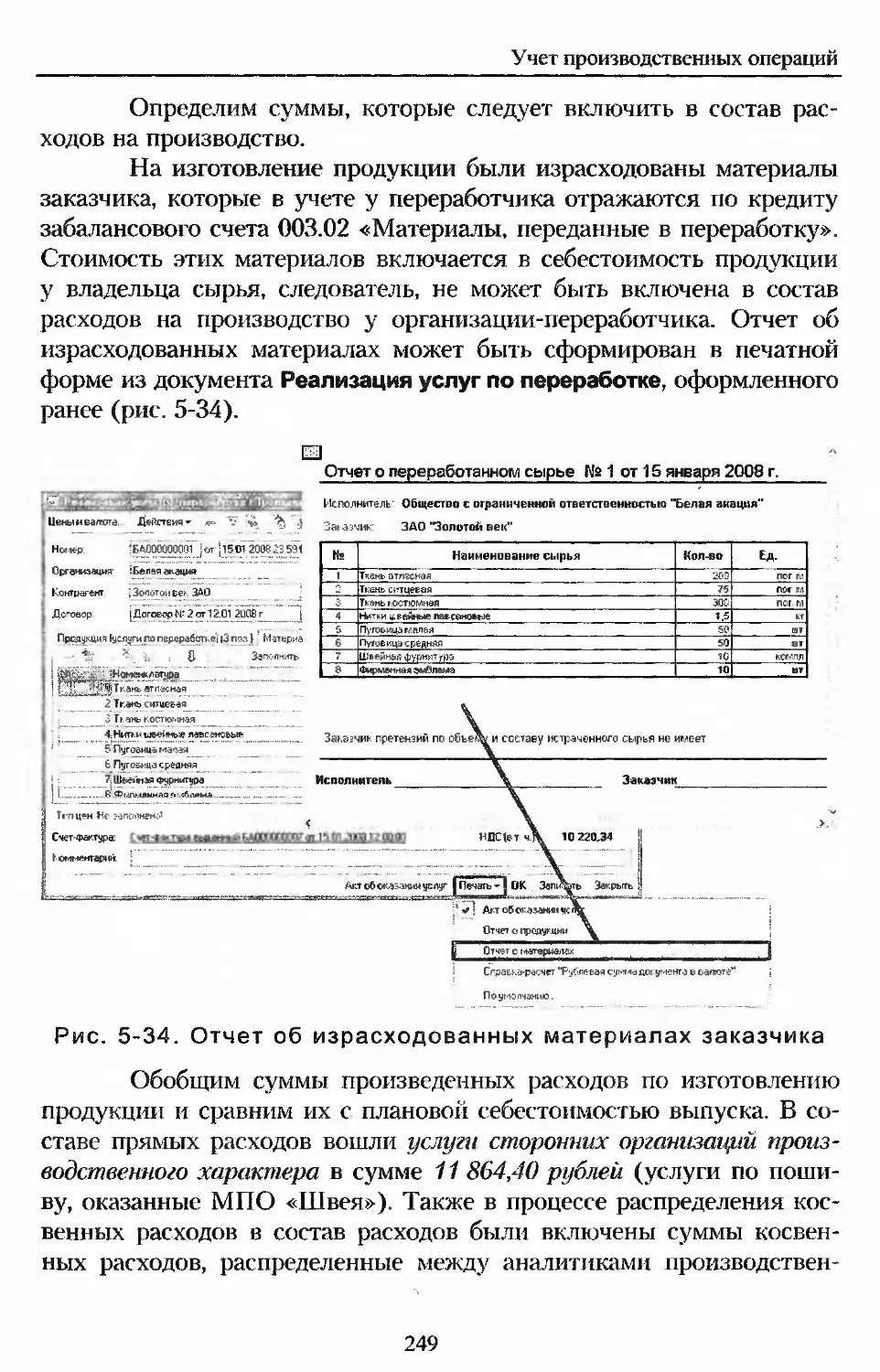

Настоящее пособие посвящено учету производств.;нных операций

в программе «1С:Бухгалтерия 8». В пособии описывается порядок бух-

галтерского и налогового учета затрат на производство и реализацию

продукции, работ, услуг, а также раскрываются «секреты», позволяю-

щие вести такой учет Правильно, профессионально и эффективно.

Иллюстративный материал основан на редакции 1.6 типовой кон-

фигурации «Бухгалтерия предприятия».

Пособие ориентировано на бухгалтеров-пользователей программы

«1С:Бухгалтерия 8», студентов и преподавателей, слушателей учебных

курсов центров сертификационного обучения фирмы «1С», изучающих

информационные технологии бухгалтерского и налогового учета в ти-

повых решениях на платформе «1С;11редприятие 8», а также специали-

стов по внедрению программы «ЮБухгалтерия 8».

Пособие предназначено для использования в качестве учебного по-

собия для студентов, обучающихся по специальностям «Финансы и

кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика»,

«Налоги и налогообложение», а также для магистрантов и слушателей

ИПК по изучению дисциплин «Информационные системы в экономике,

«Бухгалтерские информационные системы», «Проектирование бухгал-

терских информационных систем», а также для подготовки к экзаменам

1С Профессионал и 1С:Специалист-консультант по внедрению

«1С:Бухгалтерии 8».

Рекомендовано УМО по образованию в области финансов, учета и

мировой экономики в качестве учебного пособия для студентов, обу-

чающихся по специальностям «Финансы и кредит», «Бухгалтерский

учет, анализ и аудит», «Мировая экономика», «Налоги и налогообложение».

ISBN 978-5-9677-1050-6

Право тиражирования

и распространения книги принадлежит

фирме «1С-Паблишинг»

Полное или частичное копирование

материалов книги без письменного

разрешения фирмы «1С-Пг5лишинг»

запрещается

© ООО «1С-Паблишинг», 2009

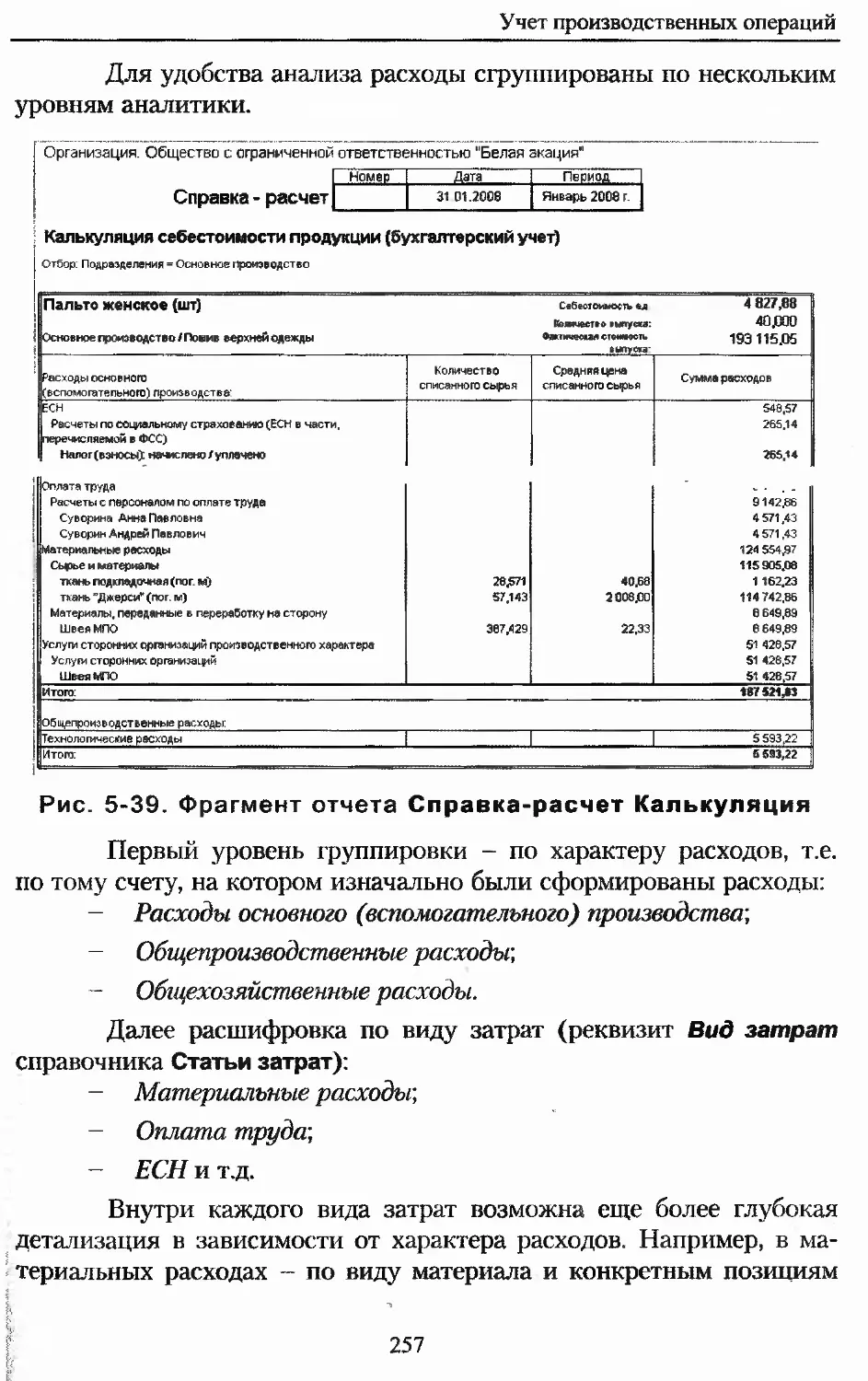

Оглавление

Об авторах....................................6

Введение...................................7

Глава 1. Организация учета затрат

на производство.........................................10

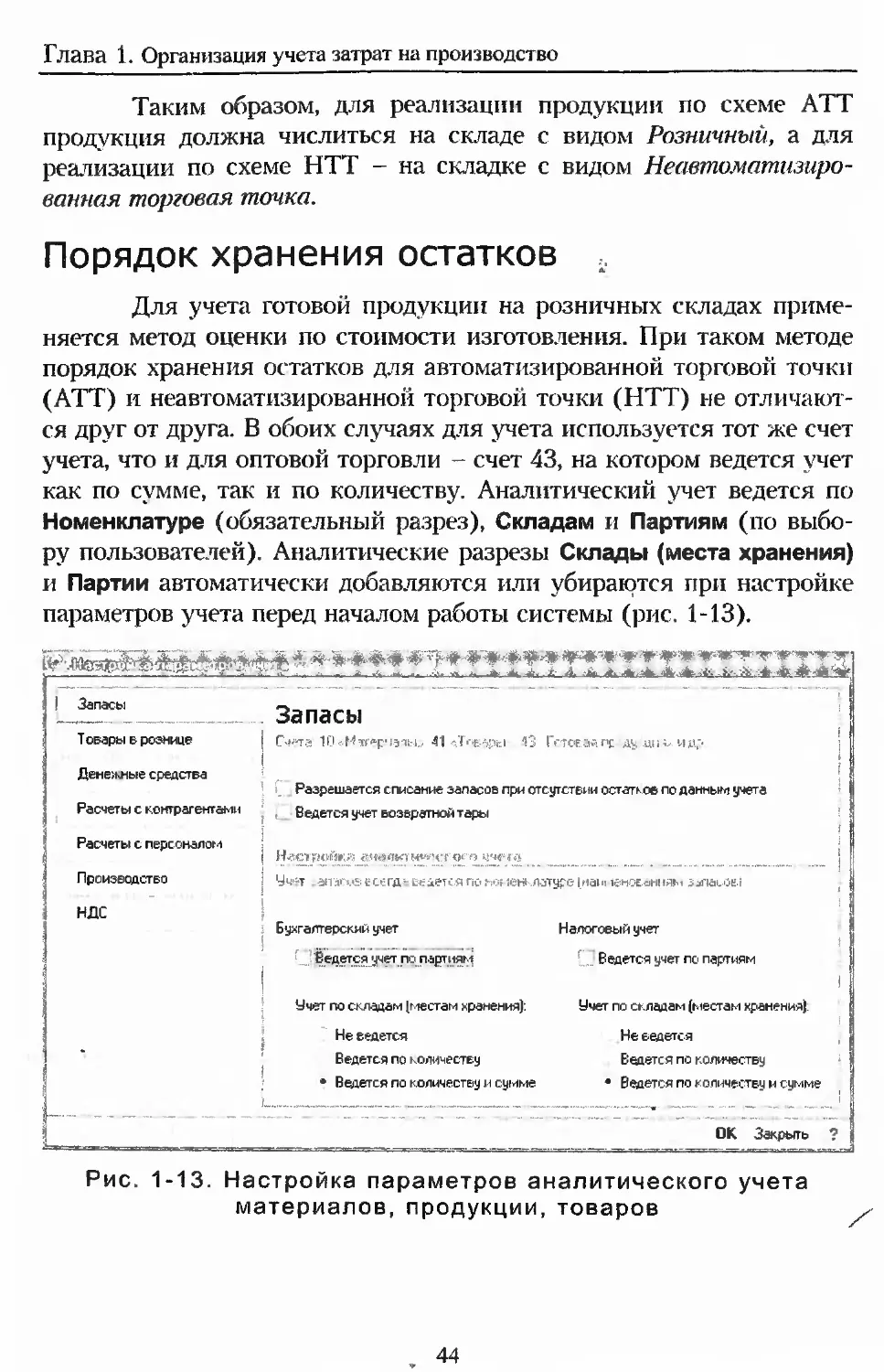

Синтетический и аналитический учет.....................10

Используемые прикладные объекты........................29

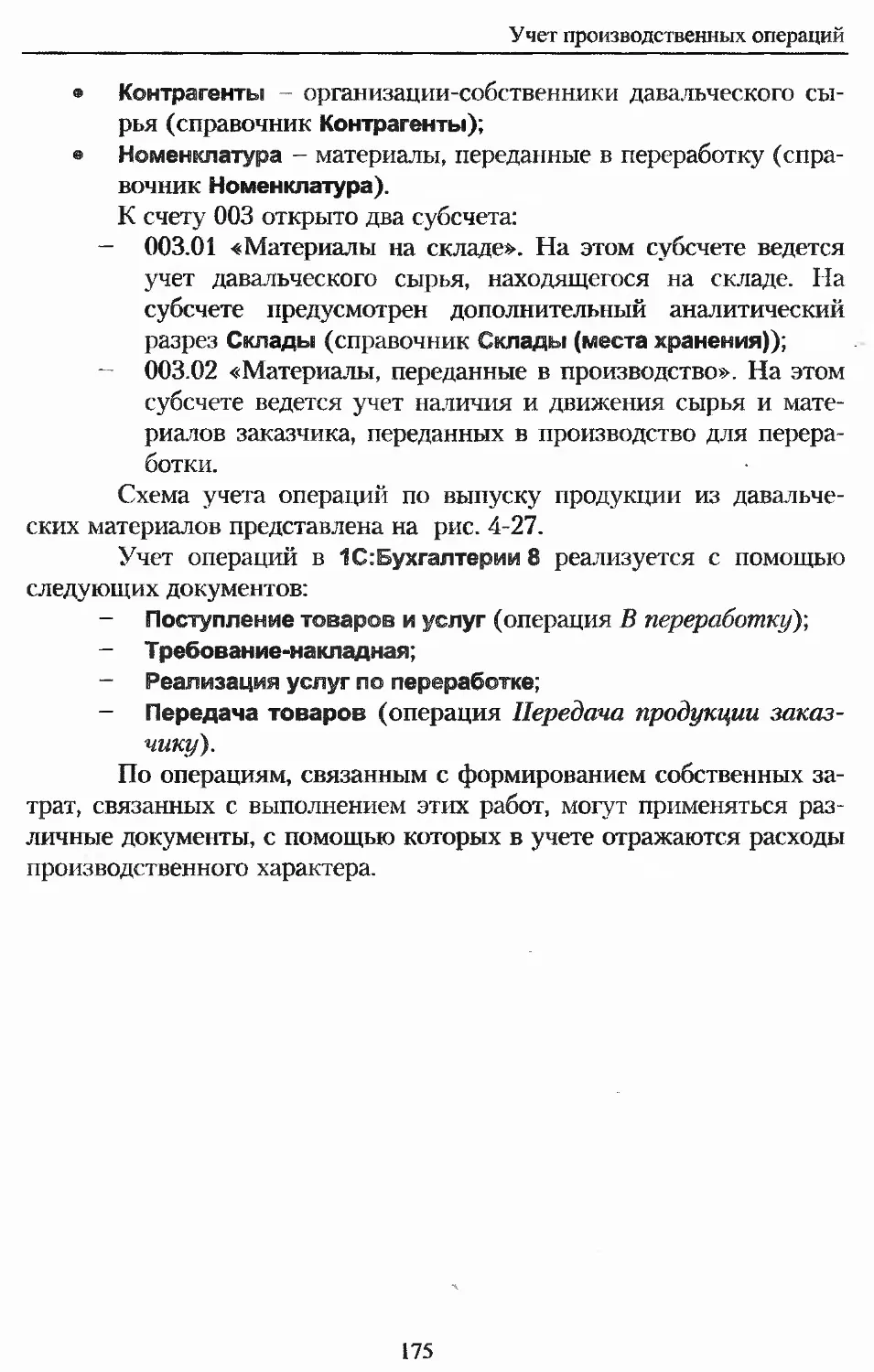

Схемы учета производственных операций..................37

Выпуск продукции (работ, услуг)......................38

Переработки давальческого сырья......................40

Переработка сырья на стороне.........................41

Учет операций со спецодеждой, спецоснасткой, инвентарем

и хозяйственными принадлежностями..................42

Организация учета готовой продукции на розничных складах.43

Тестовые задания для проверки знаний...................46

Глава 2. Учет материалов.................................49

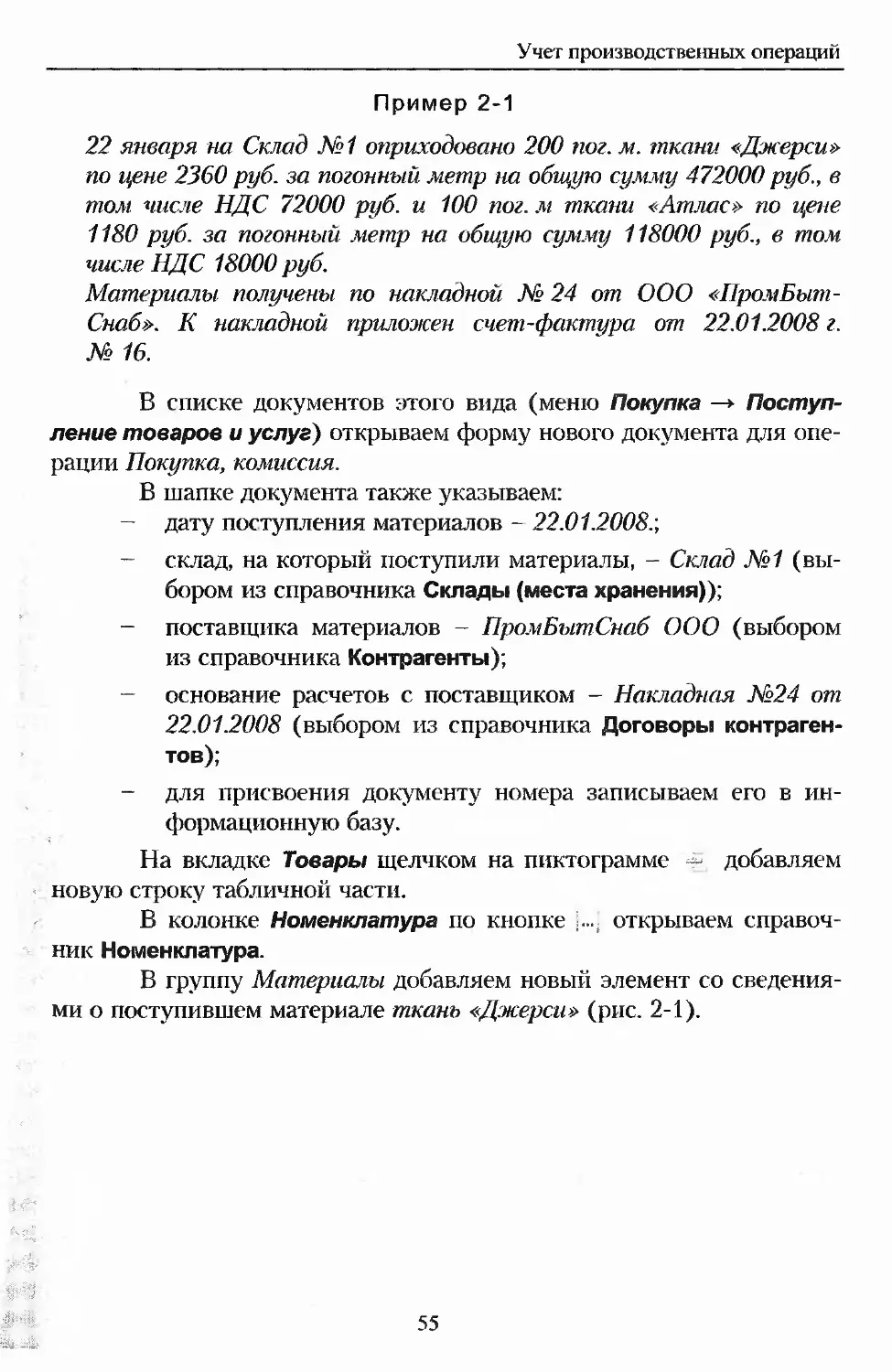

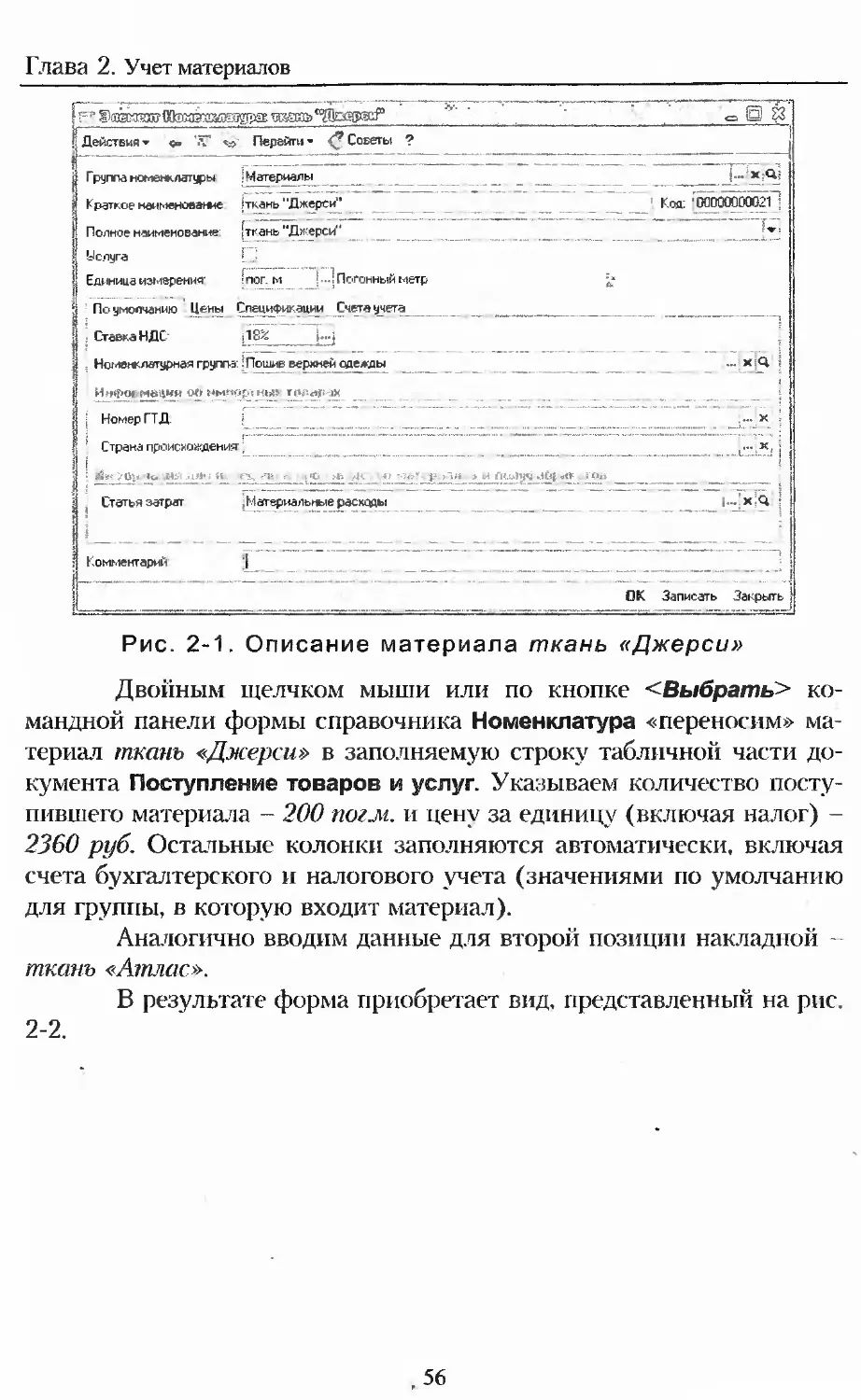

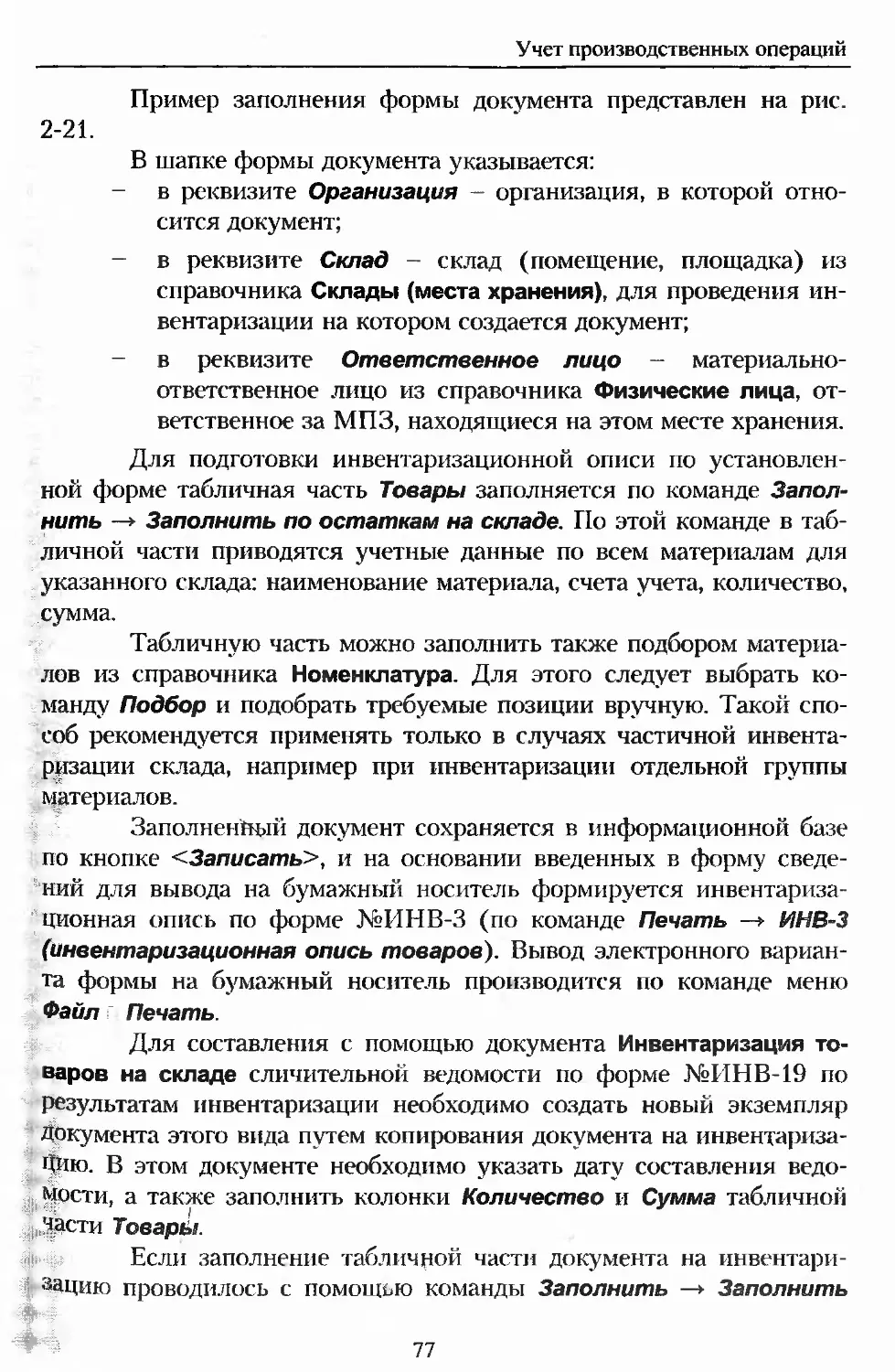

Поступление материалов...............................49

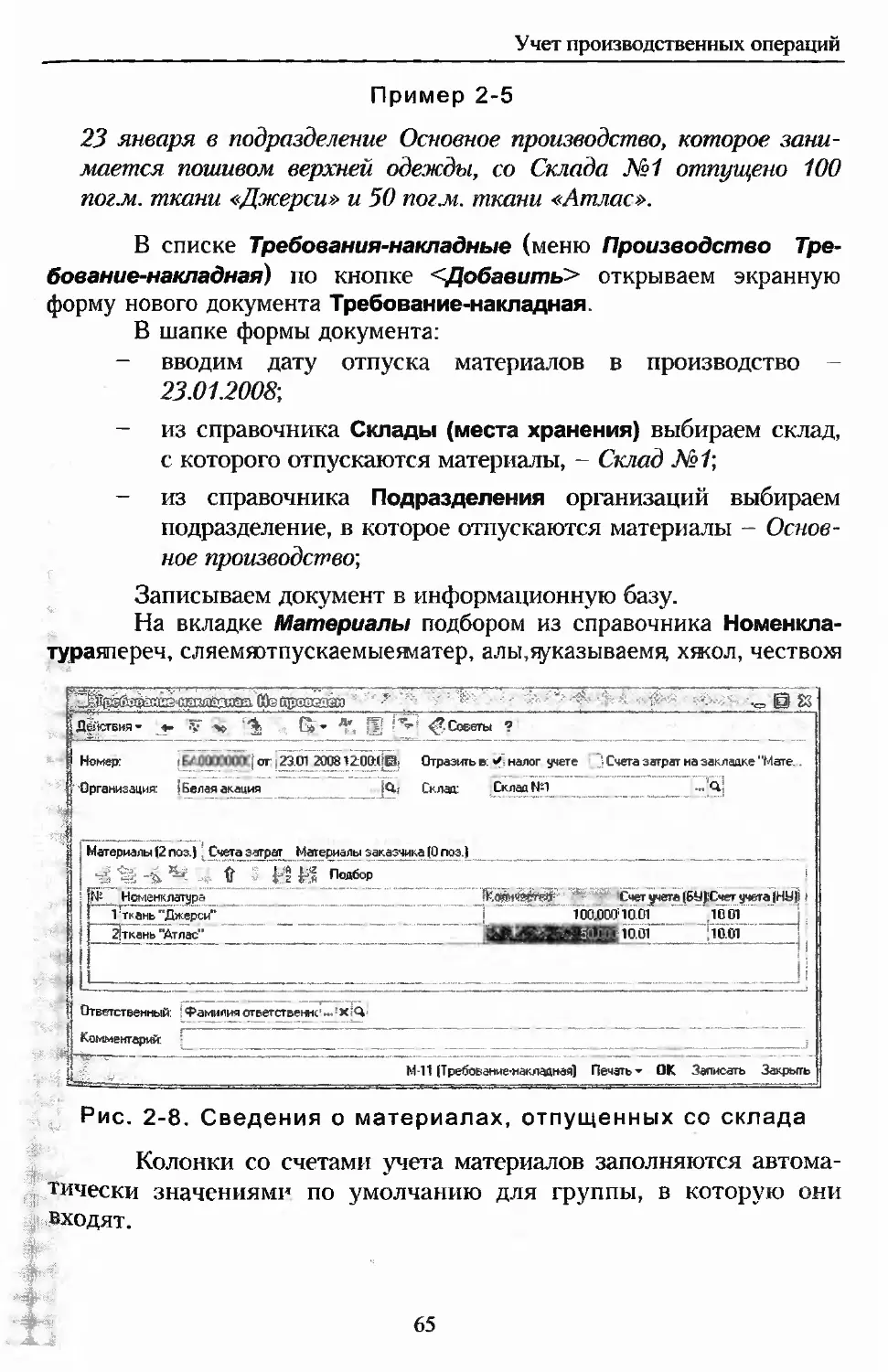

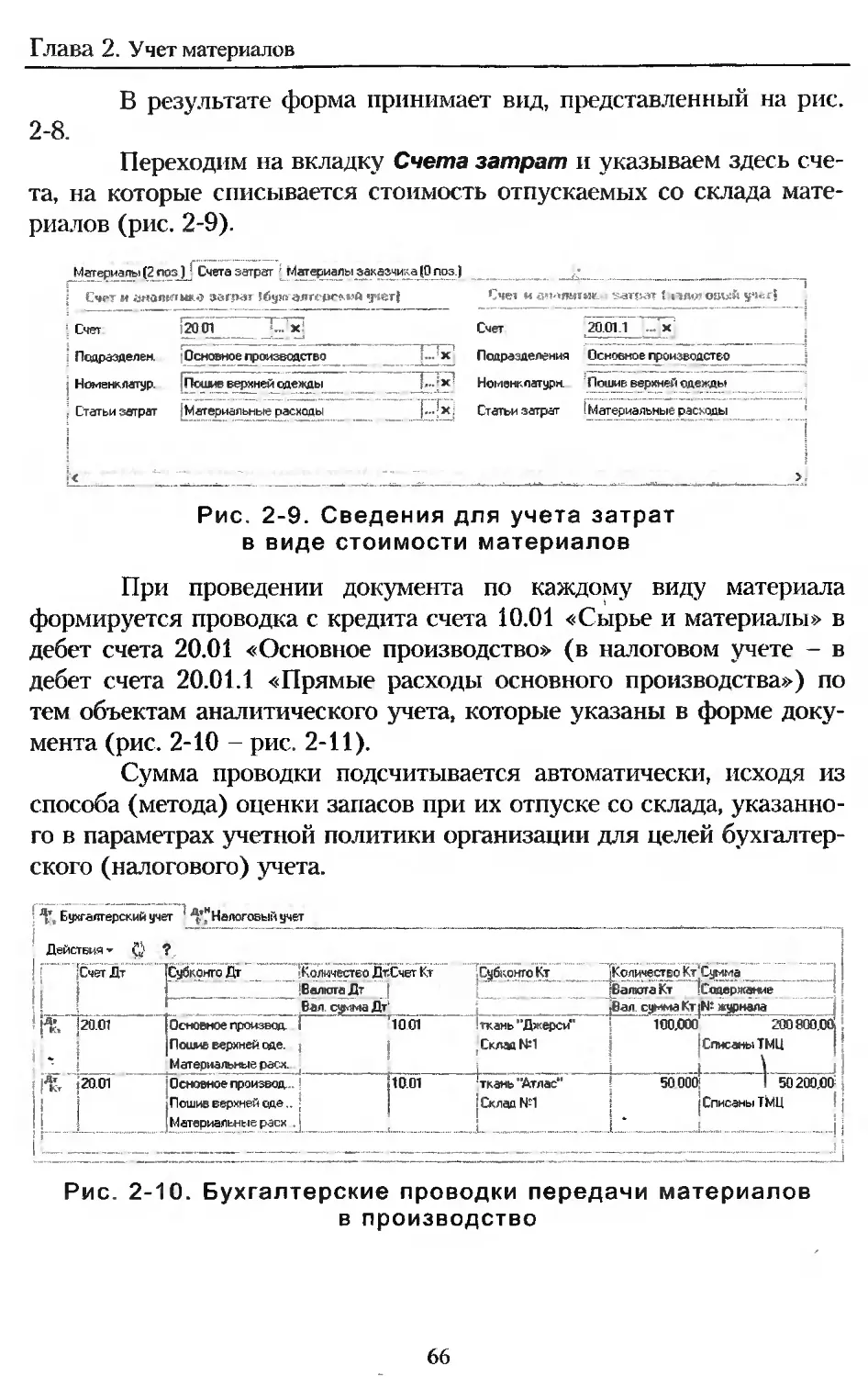

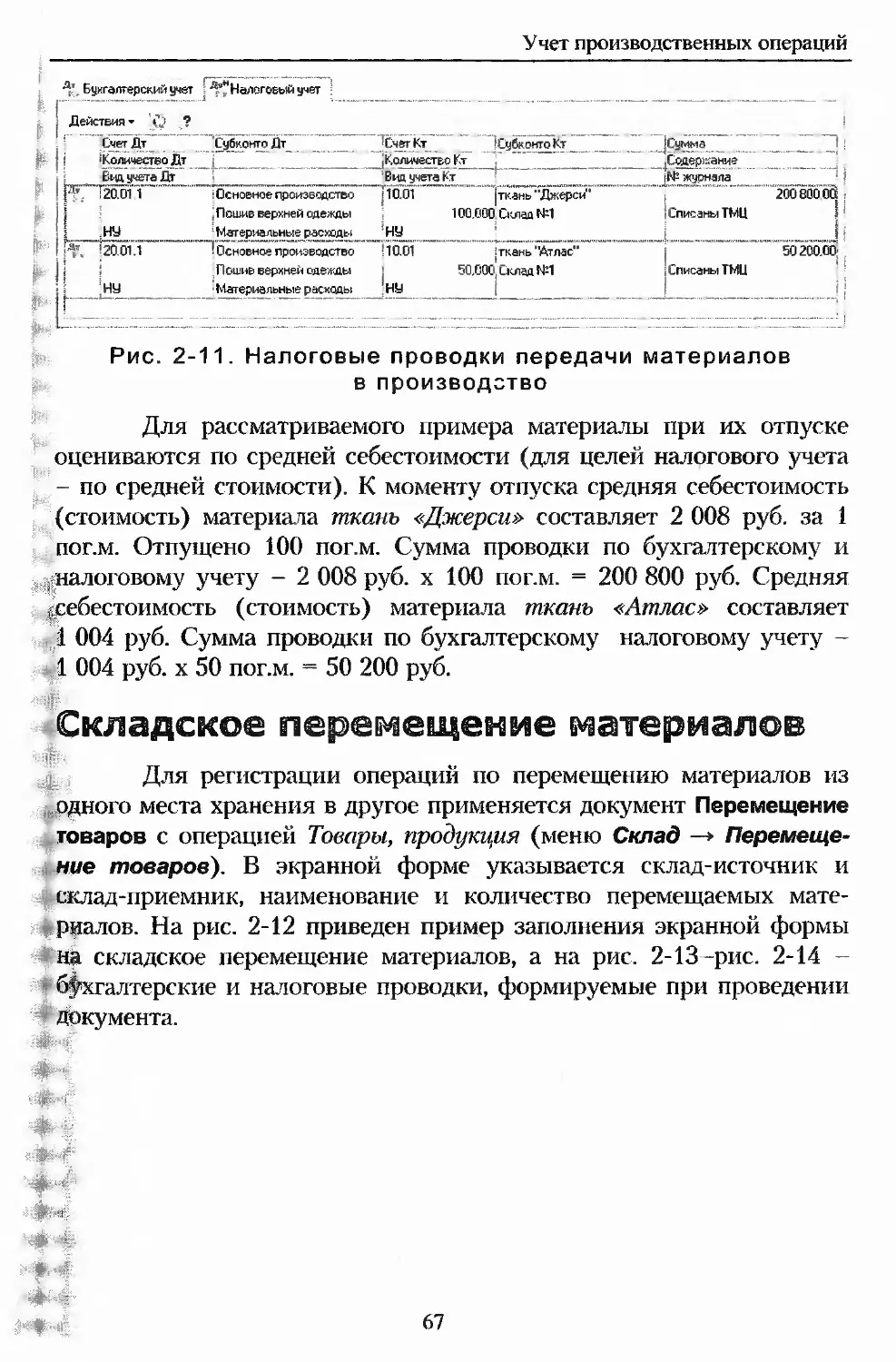

Отпуск материалов со склада..........................62

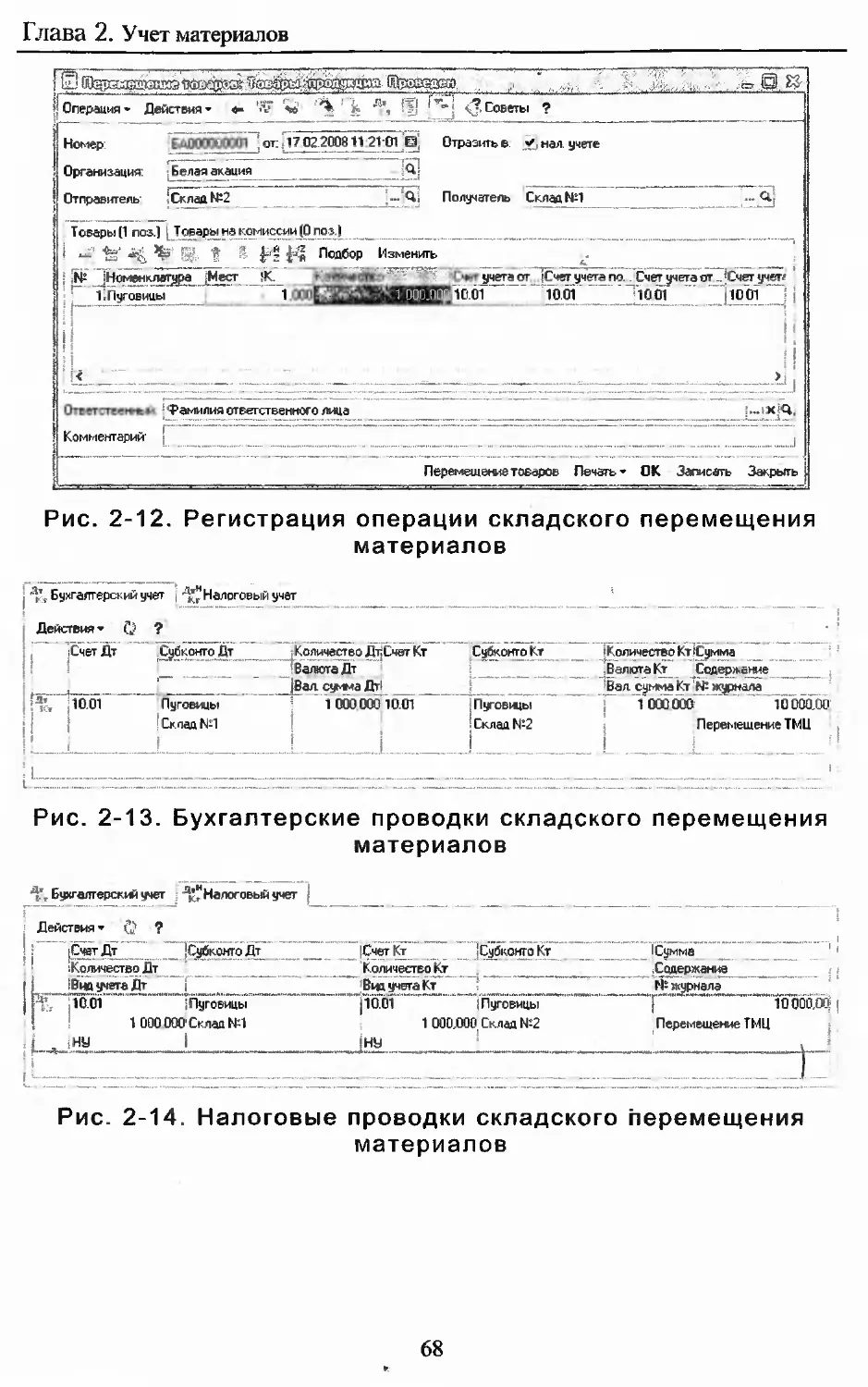

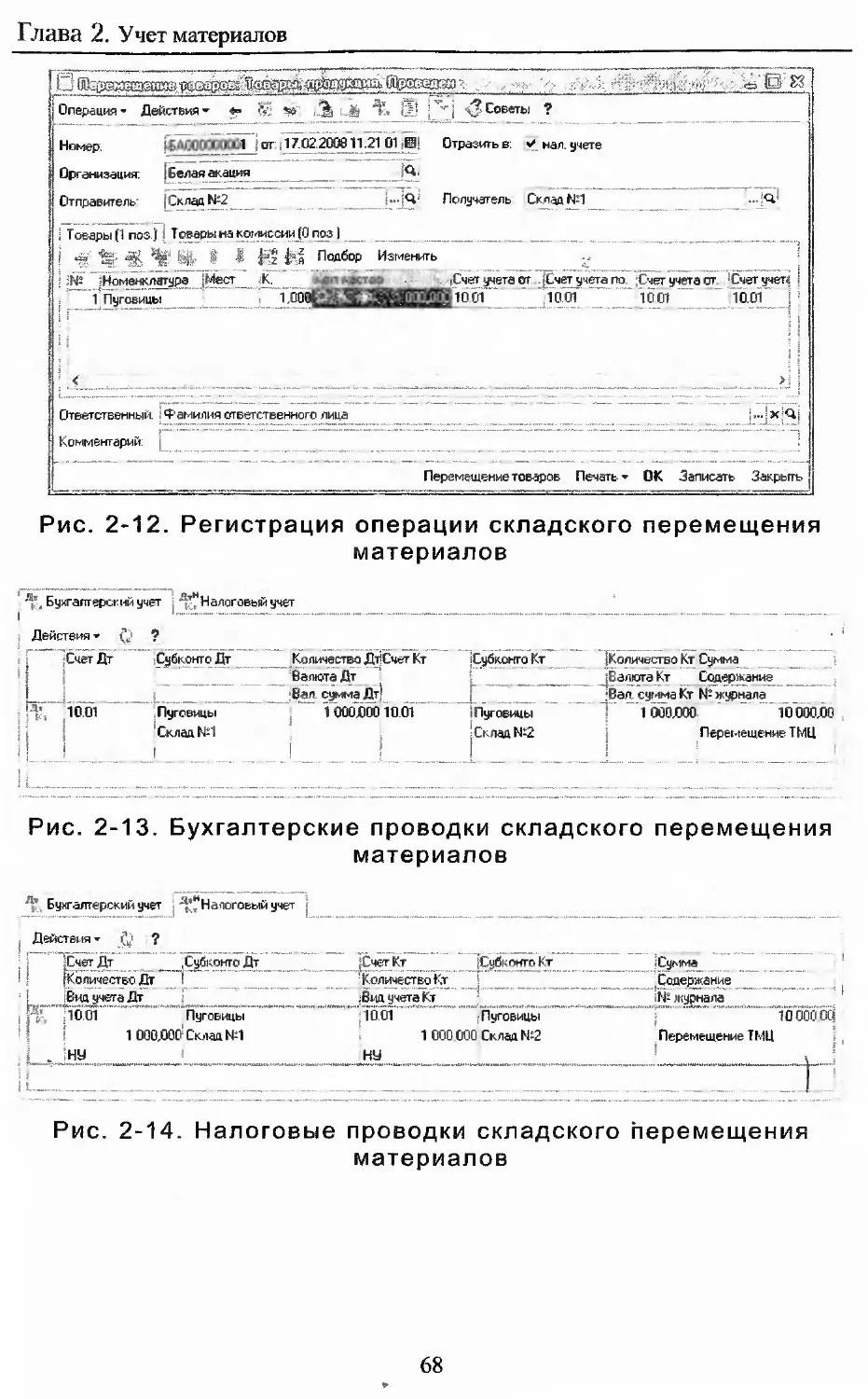

Складское перемещение материалов.....................67

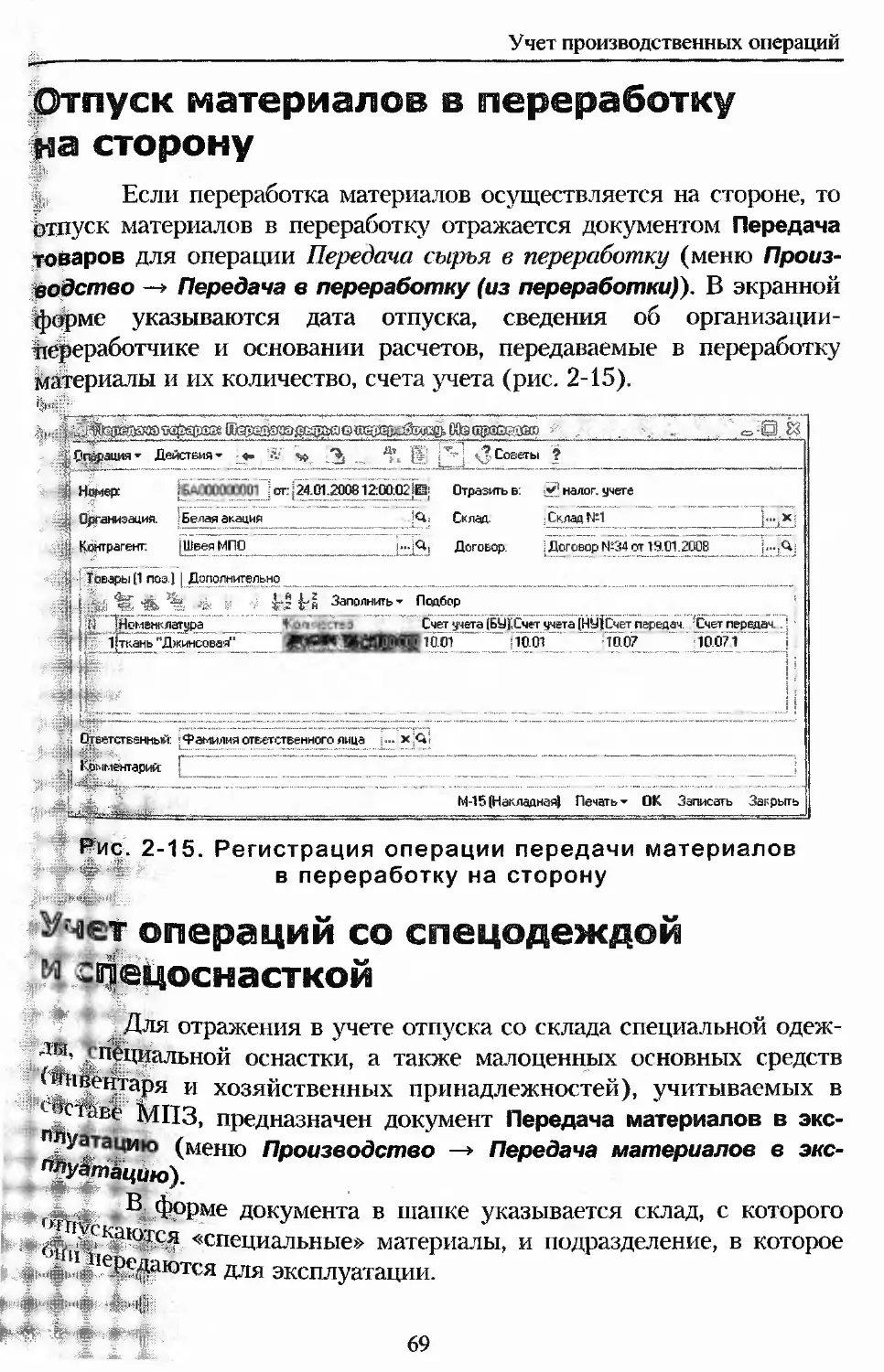

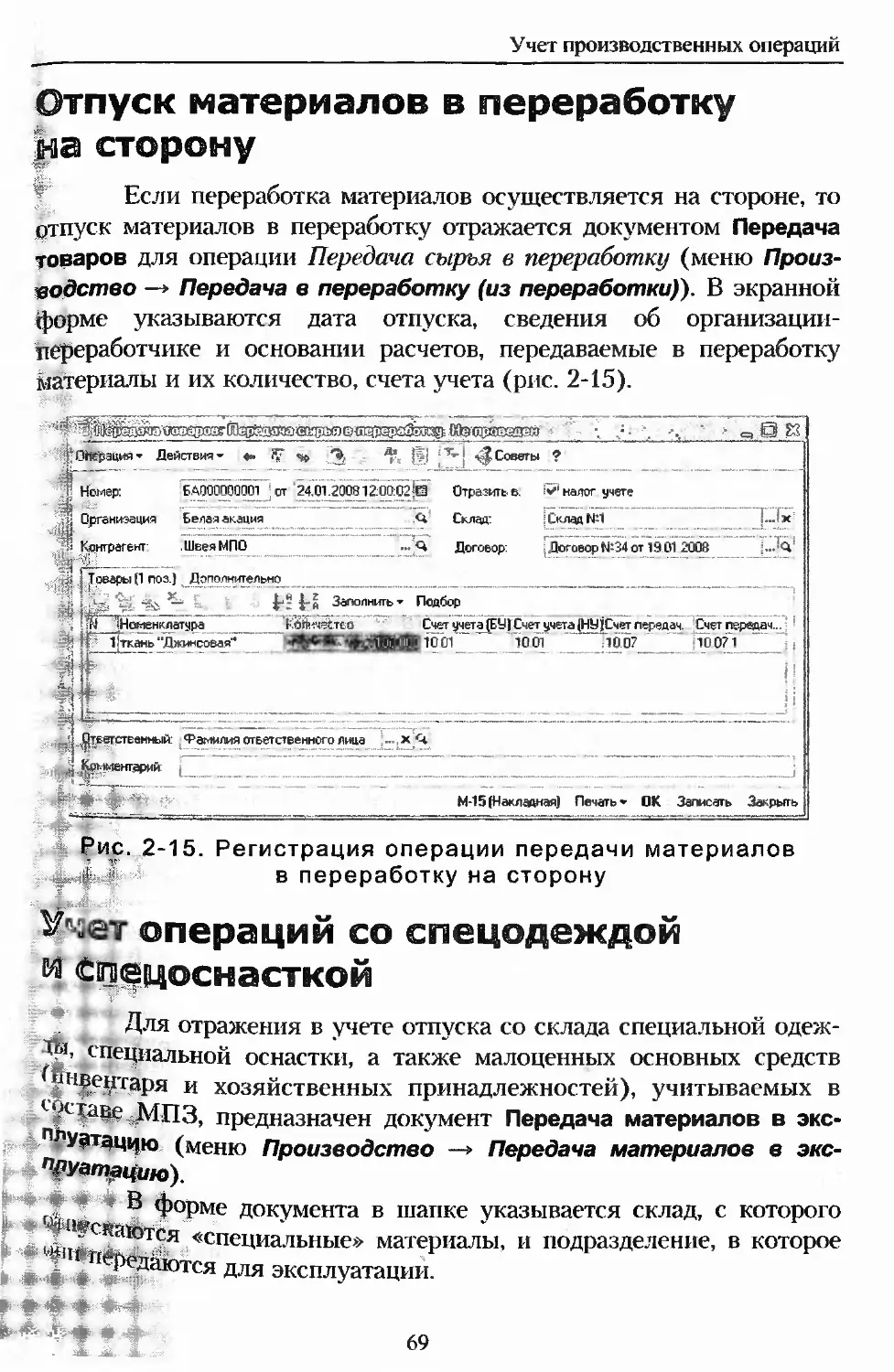

Отпуск материалов в переработку на сторону...........69

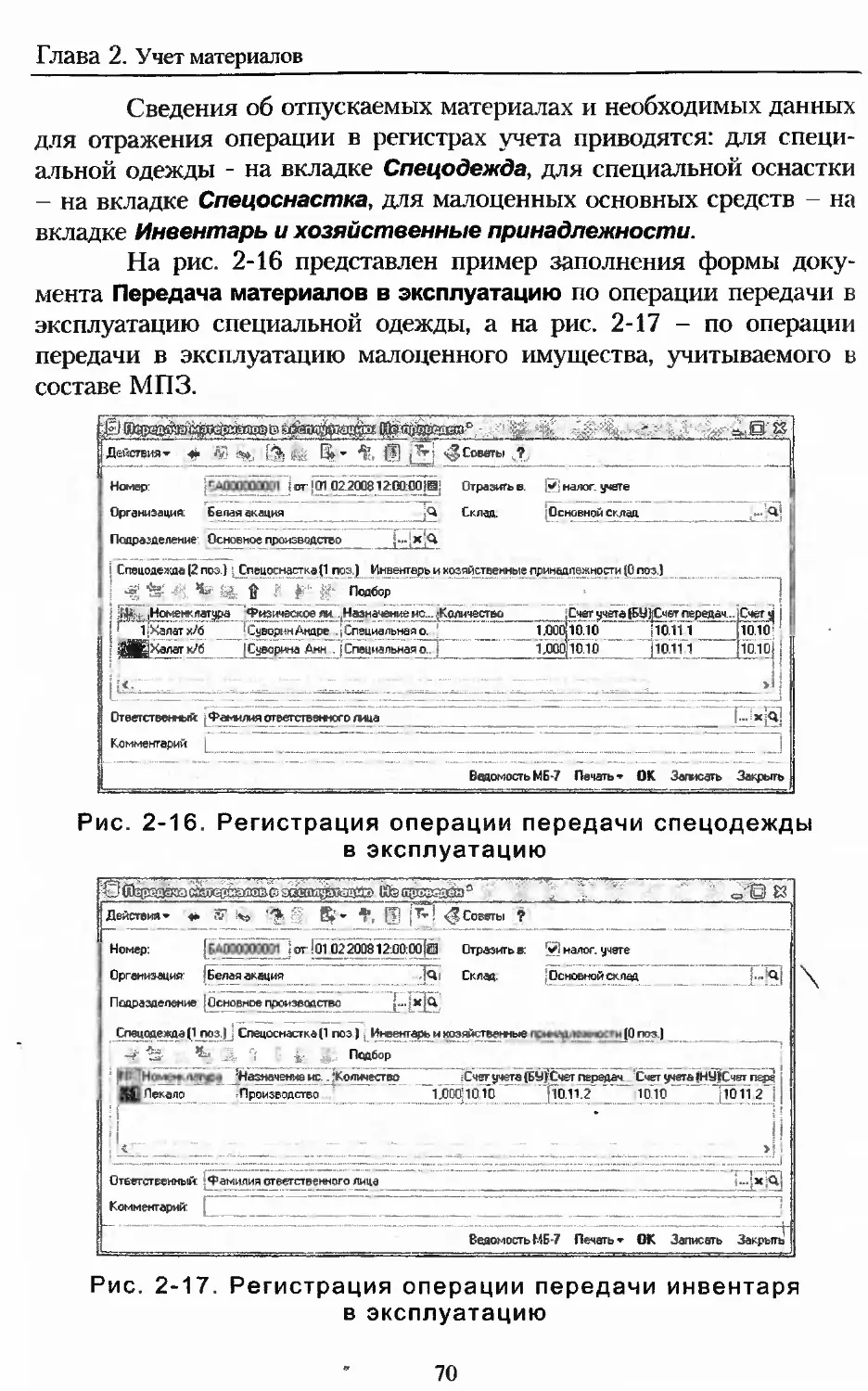

Учет операций со спецодеждой и спецоснасткой.........69

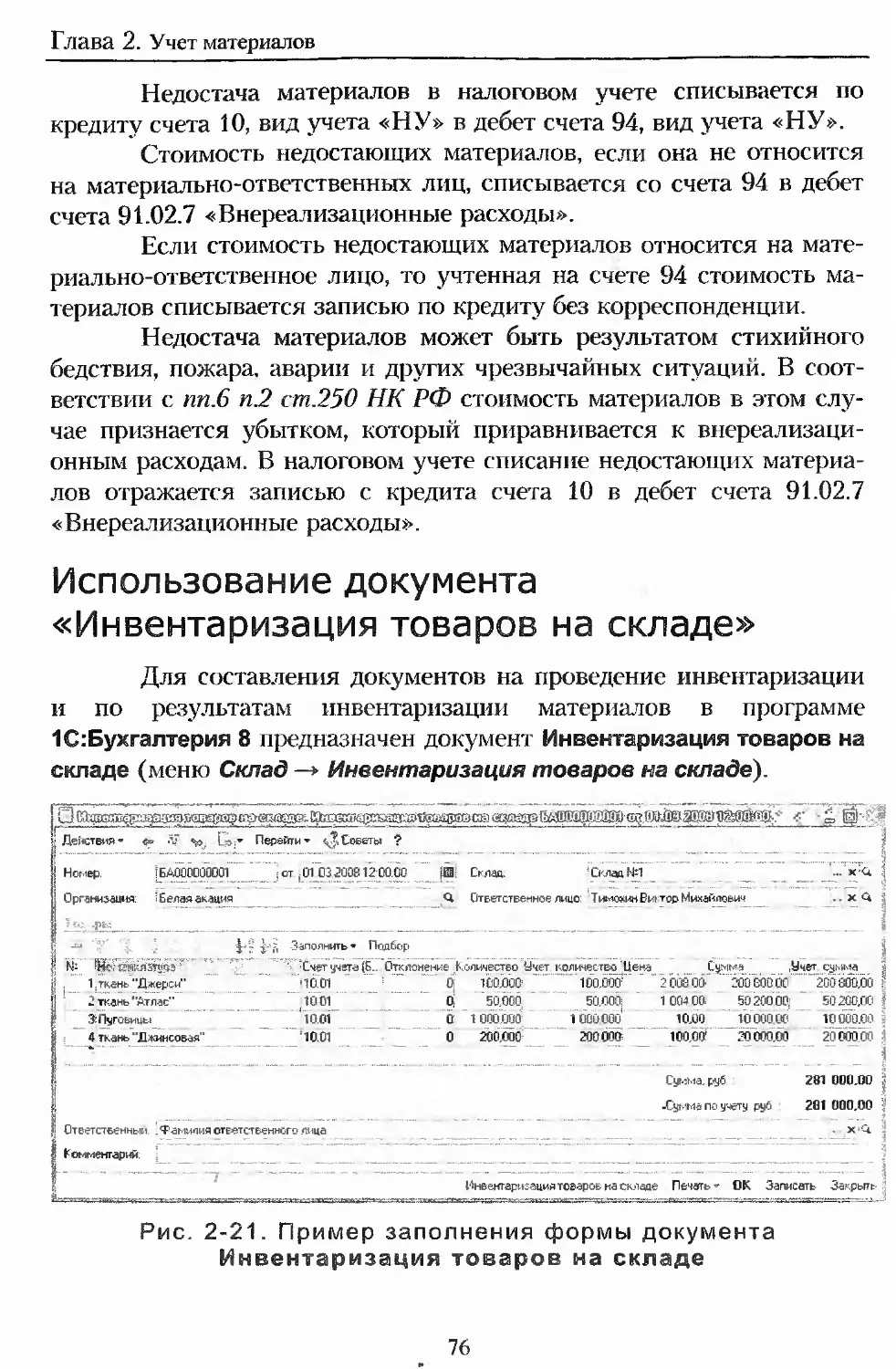

Инвентаризация материалов............................73

Тестовые задания для проверки знаний...................84

Глава 3. Учет выпуска и реализации продукции...............92

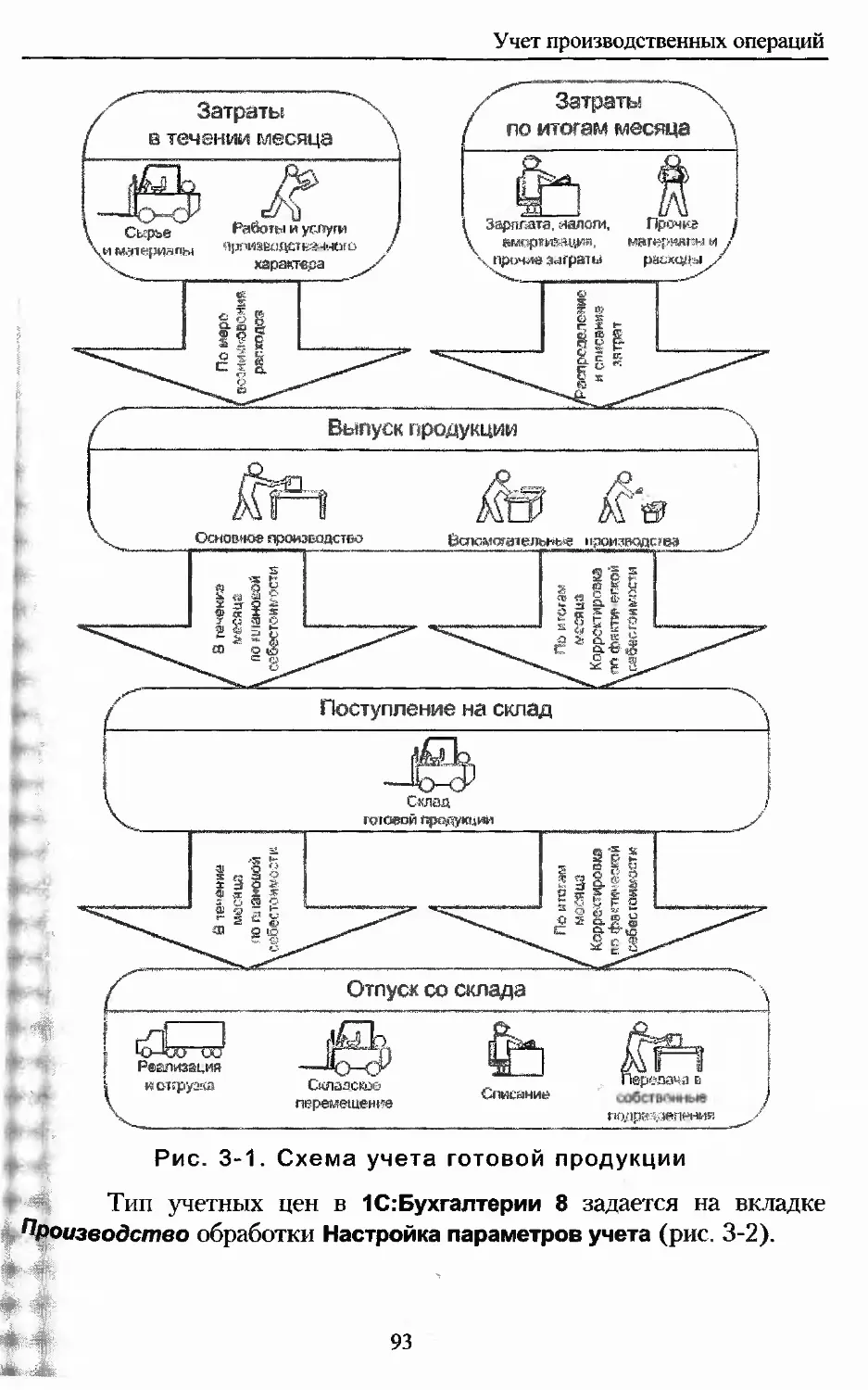

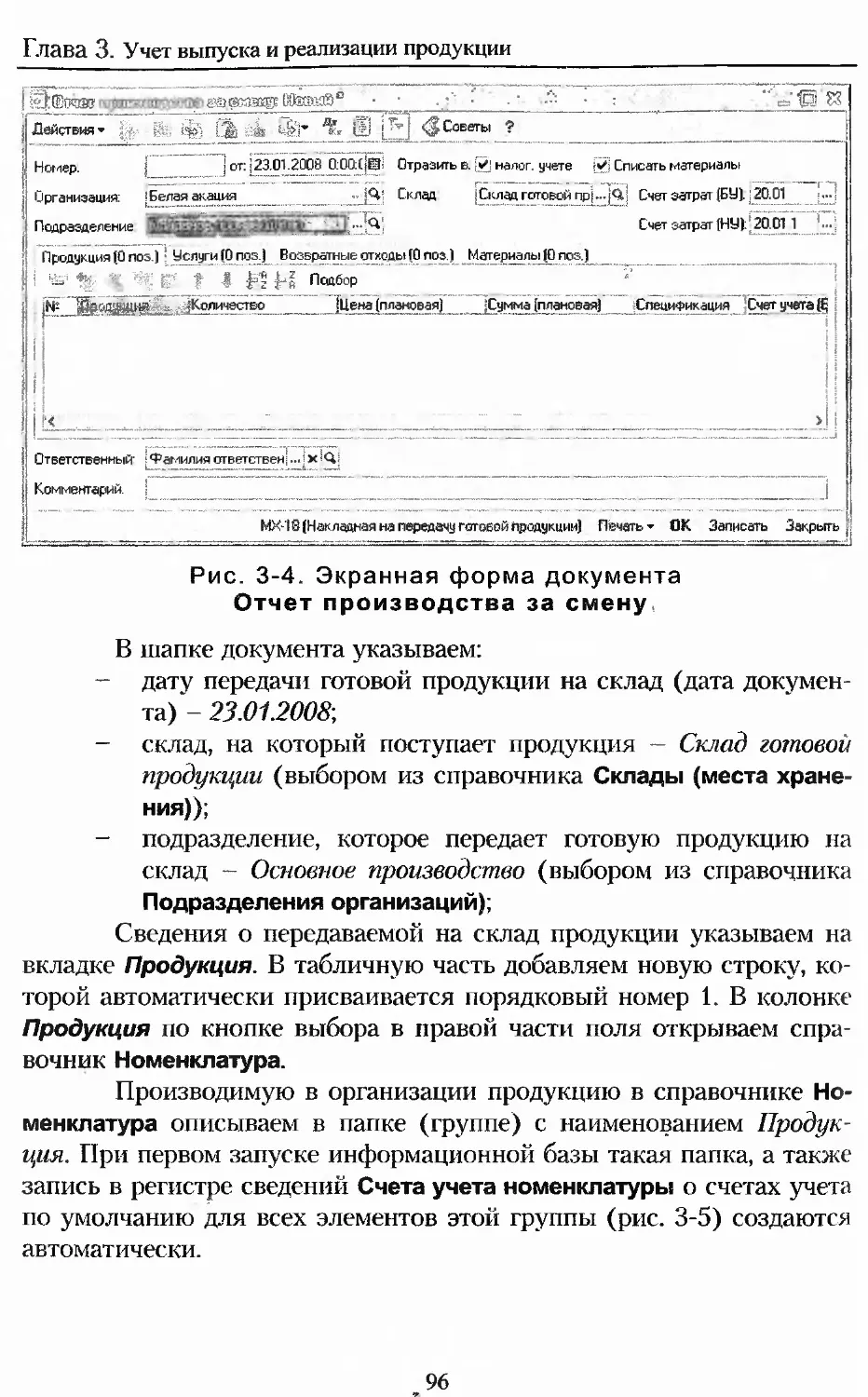

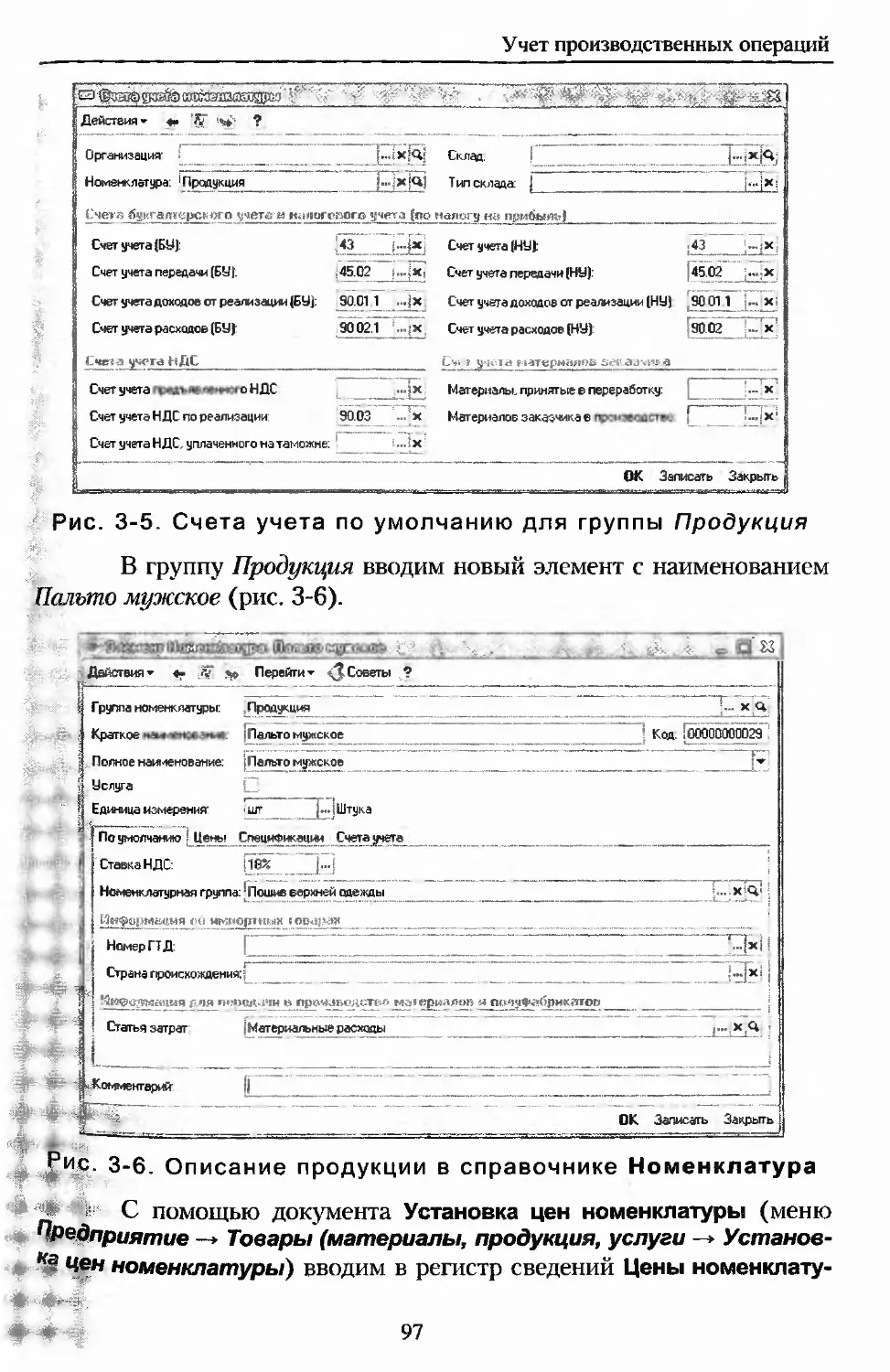

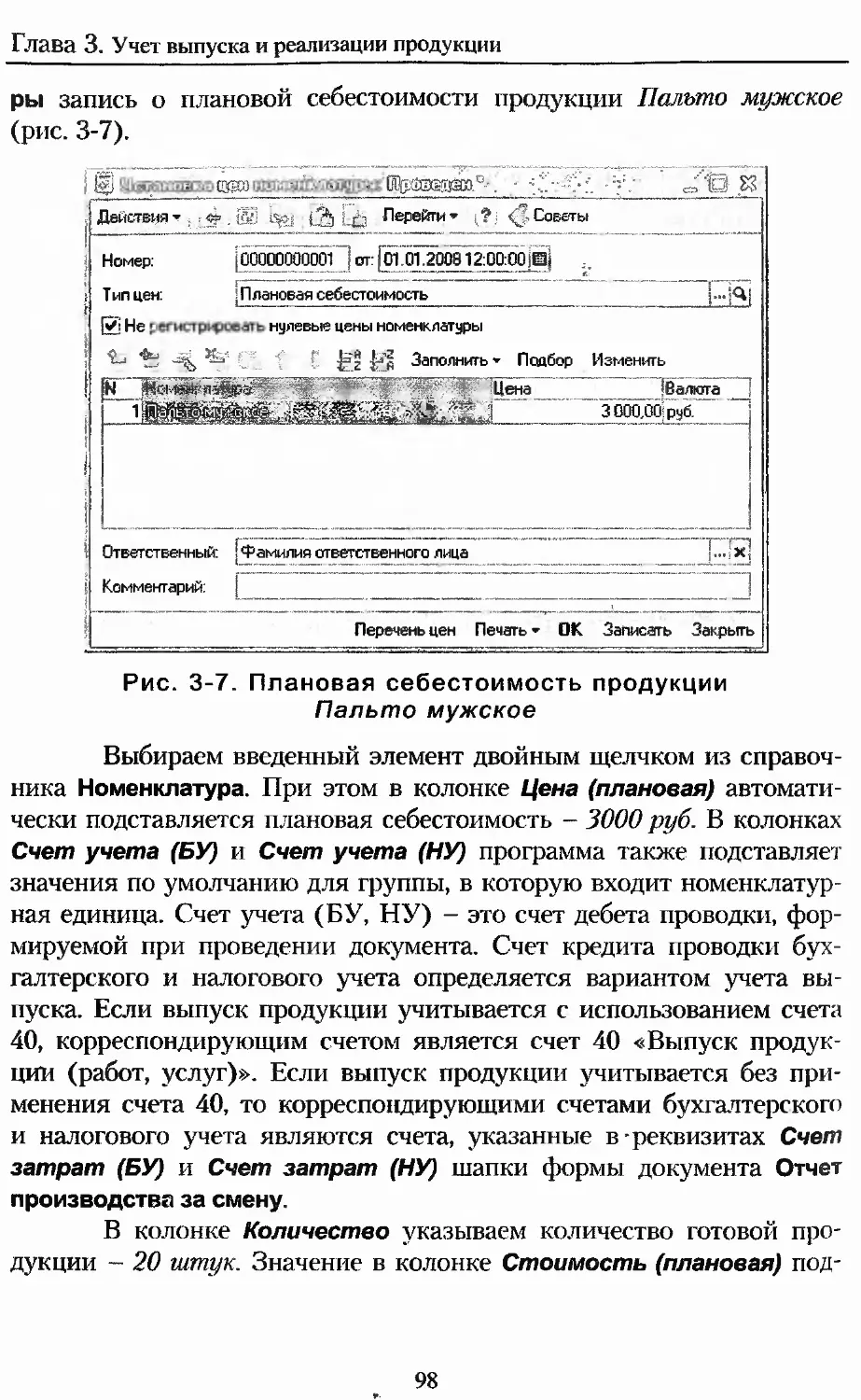

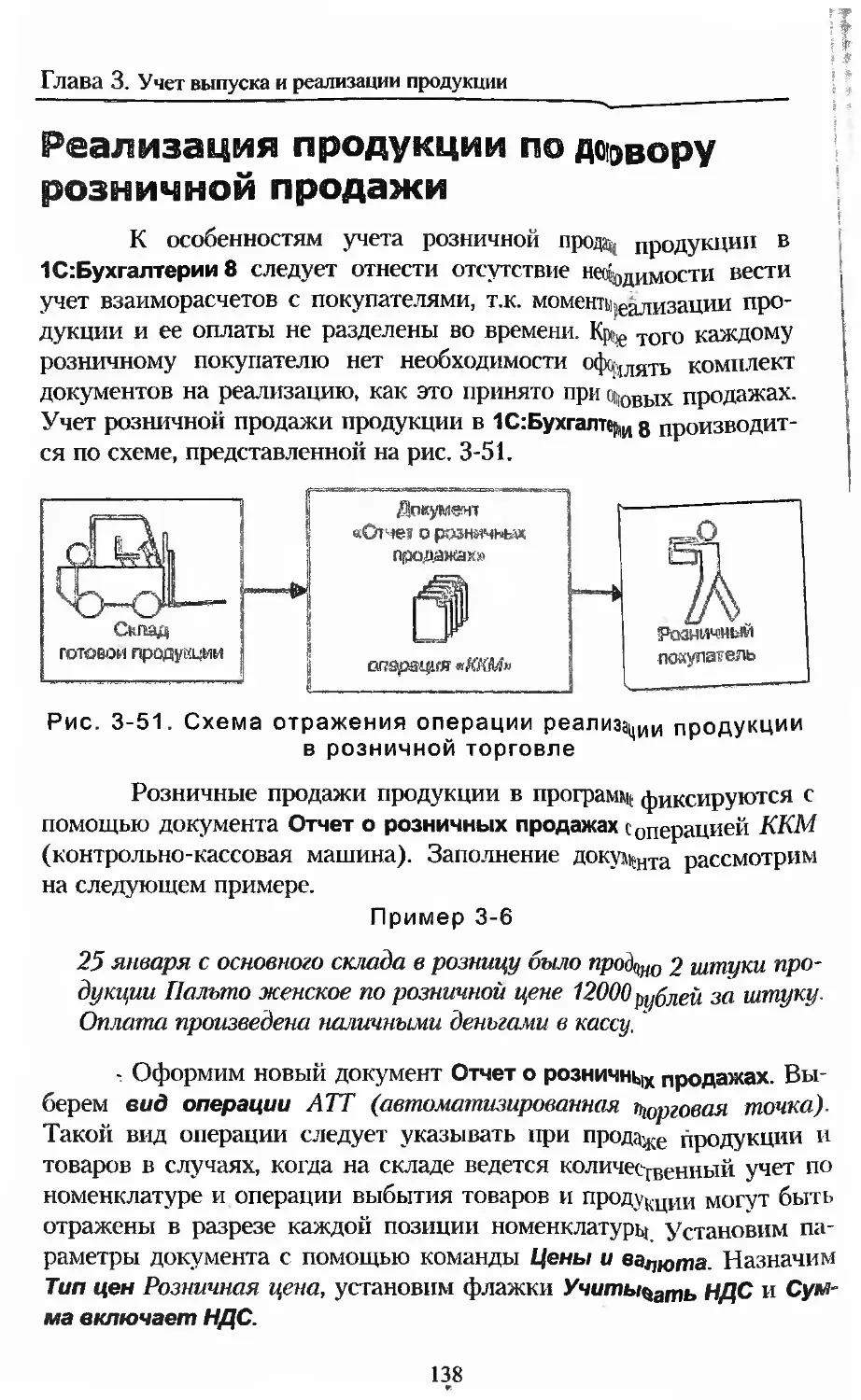

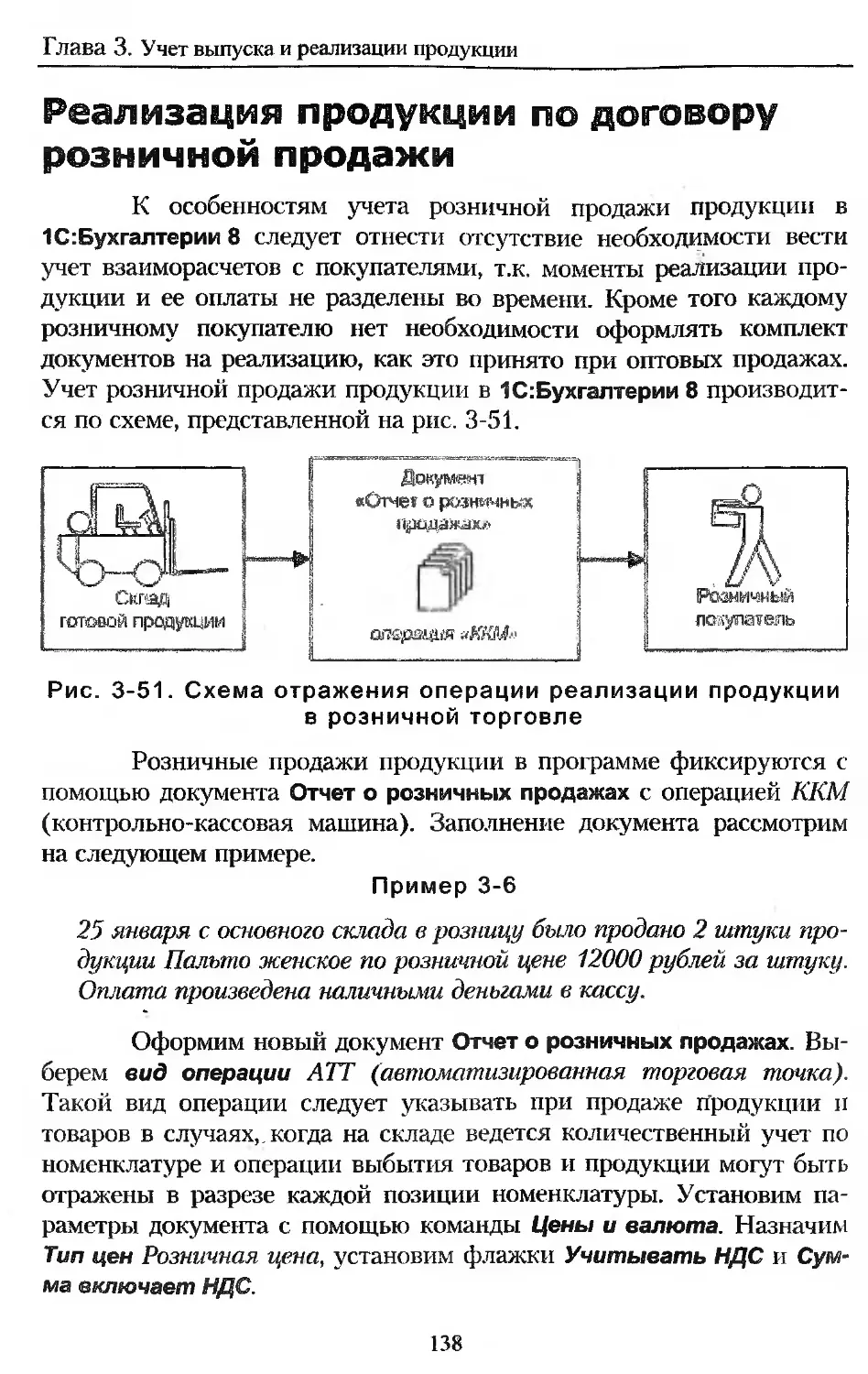

Выпуск продукции..........................................92

Выпуск продукции собственного производства..............92

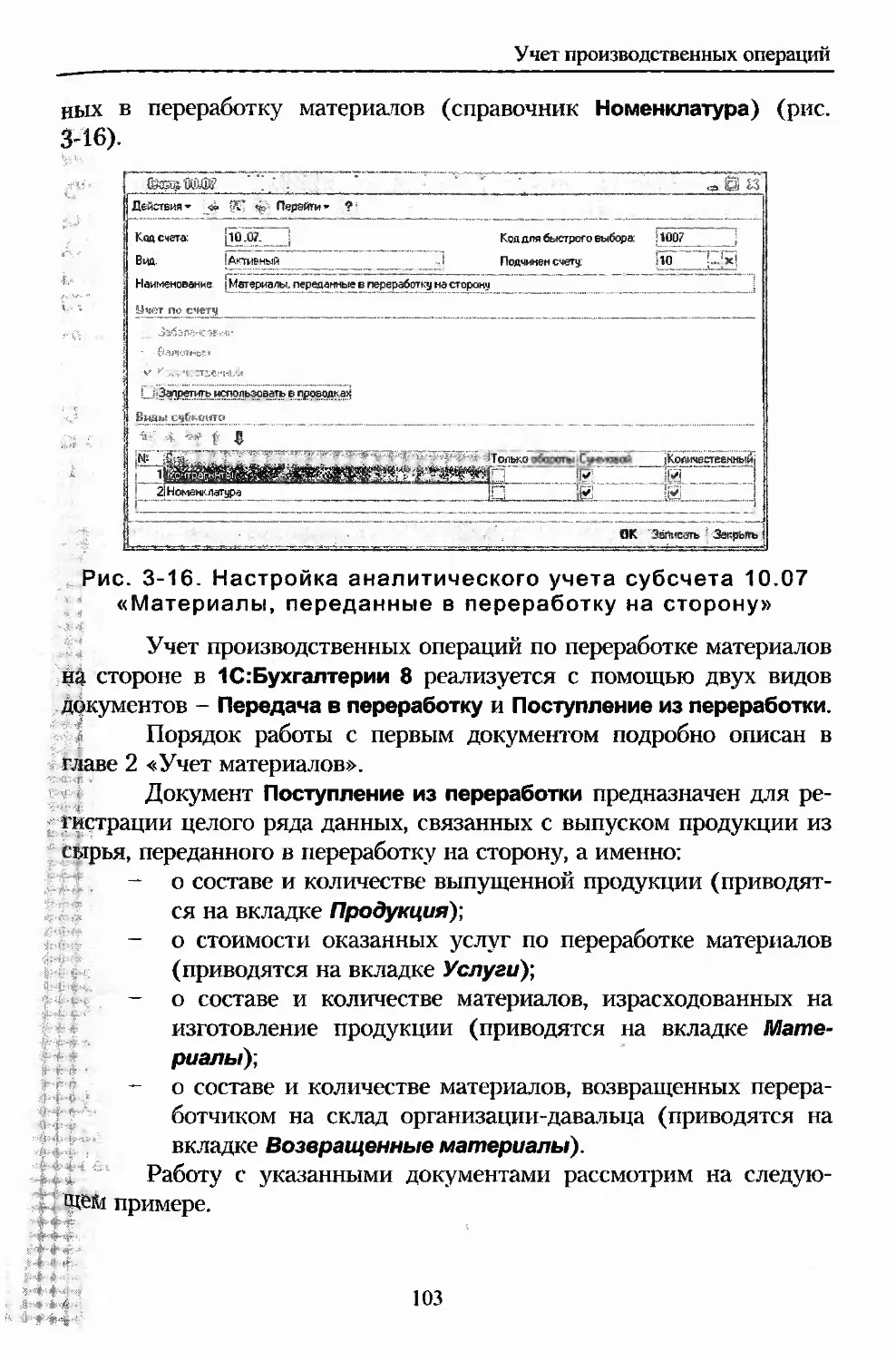

Выпуск продукции силами сторонней организации..........102

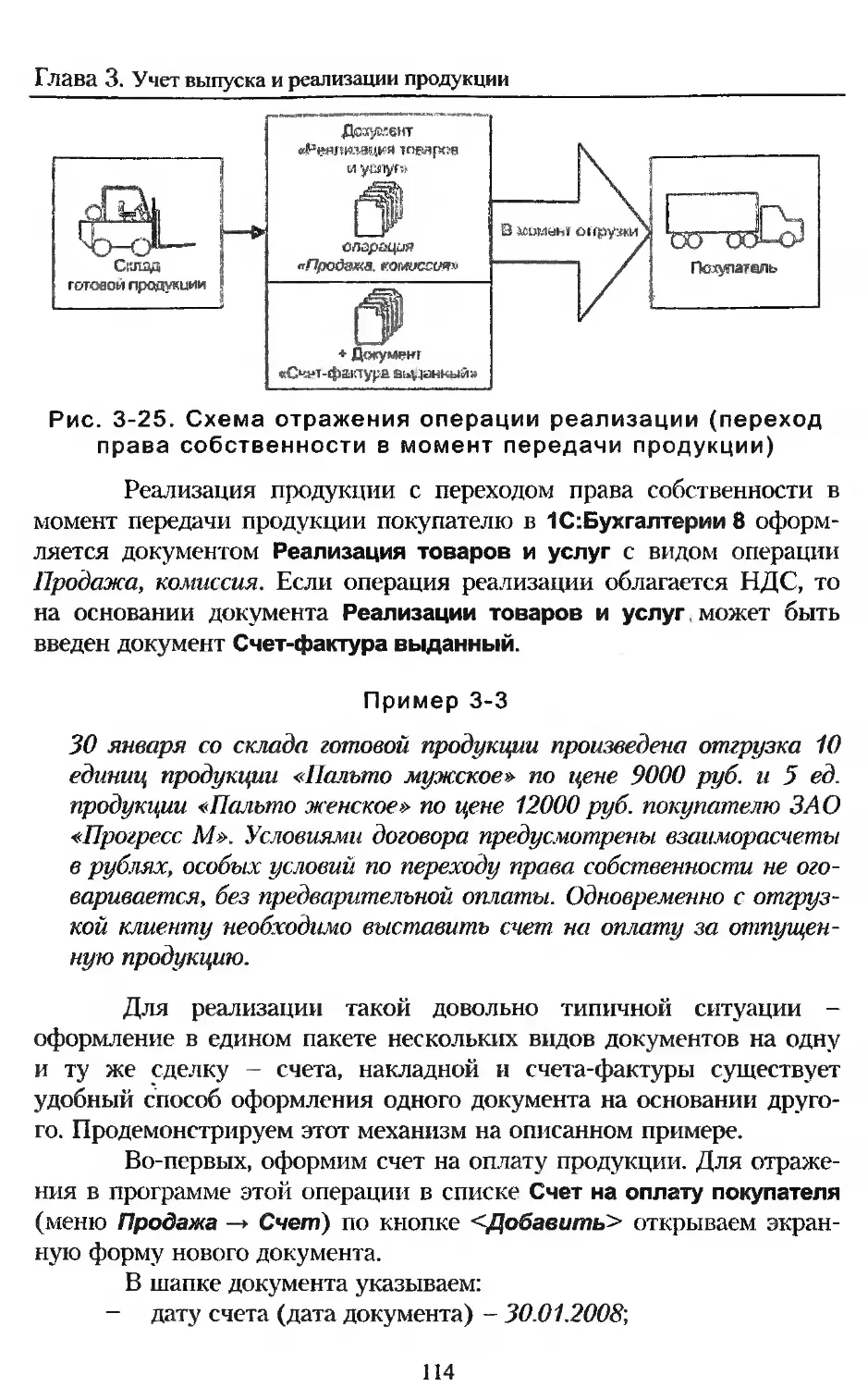

Реализация продукции.....................................111

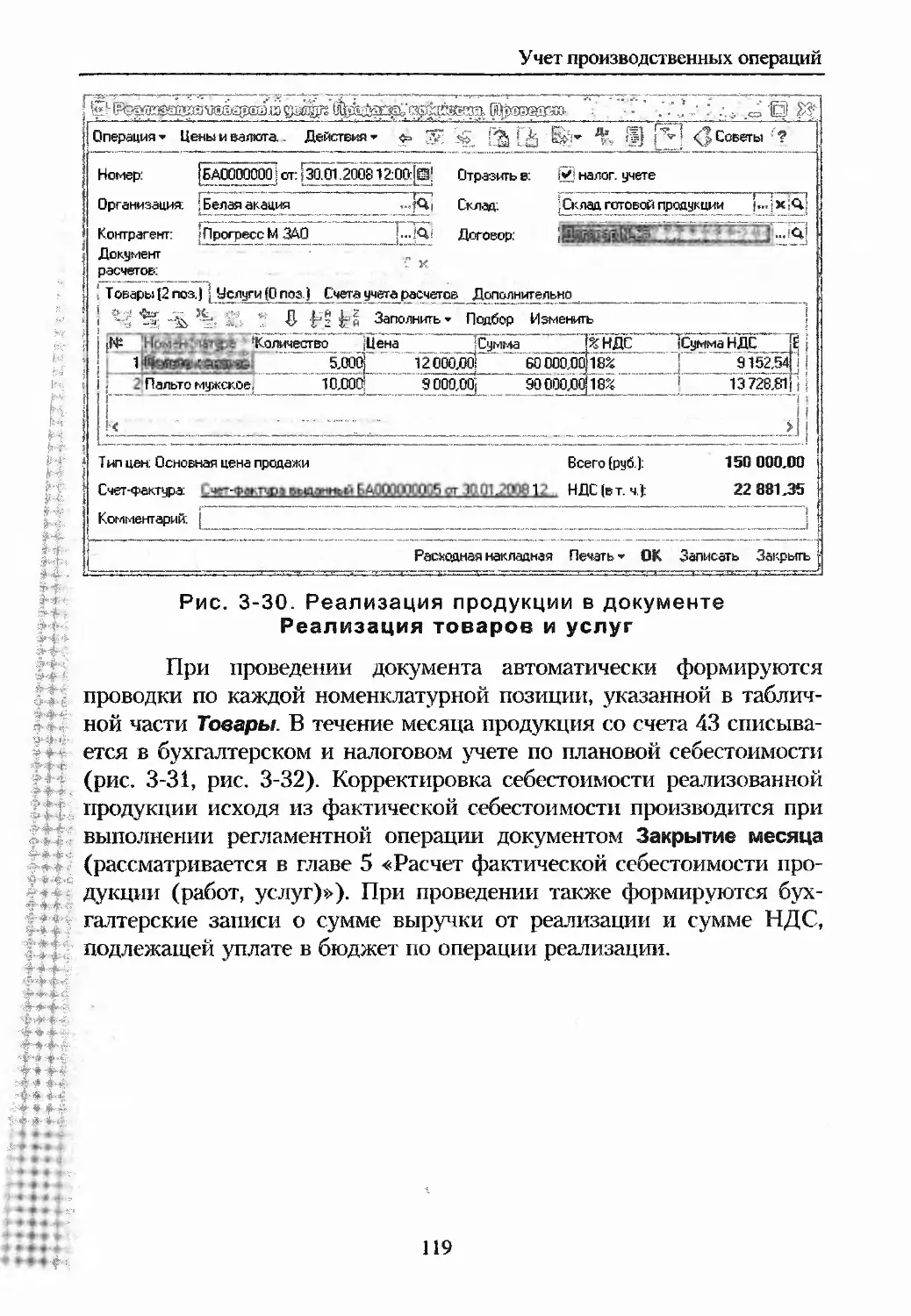

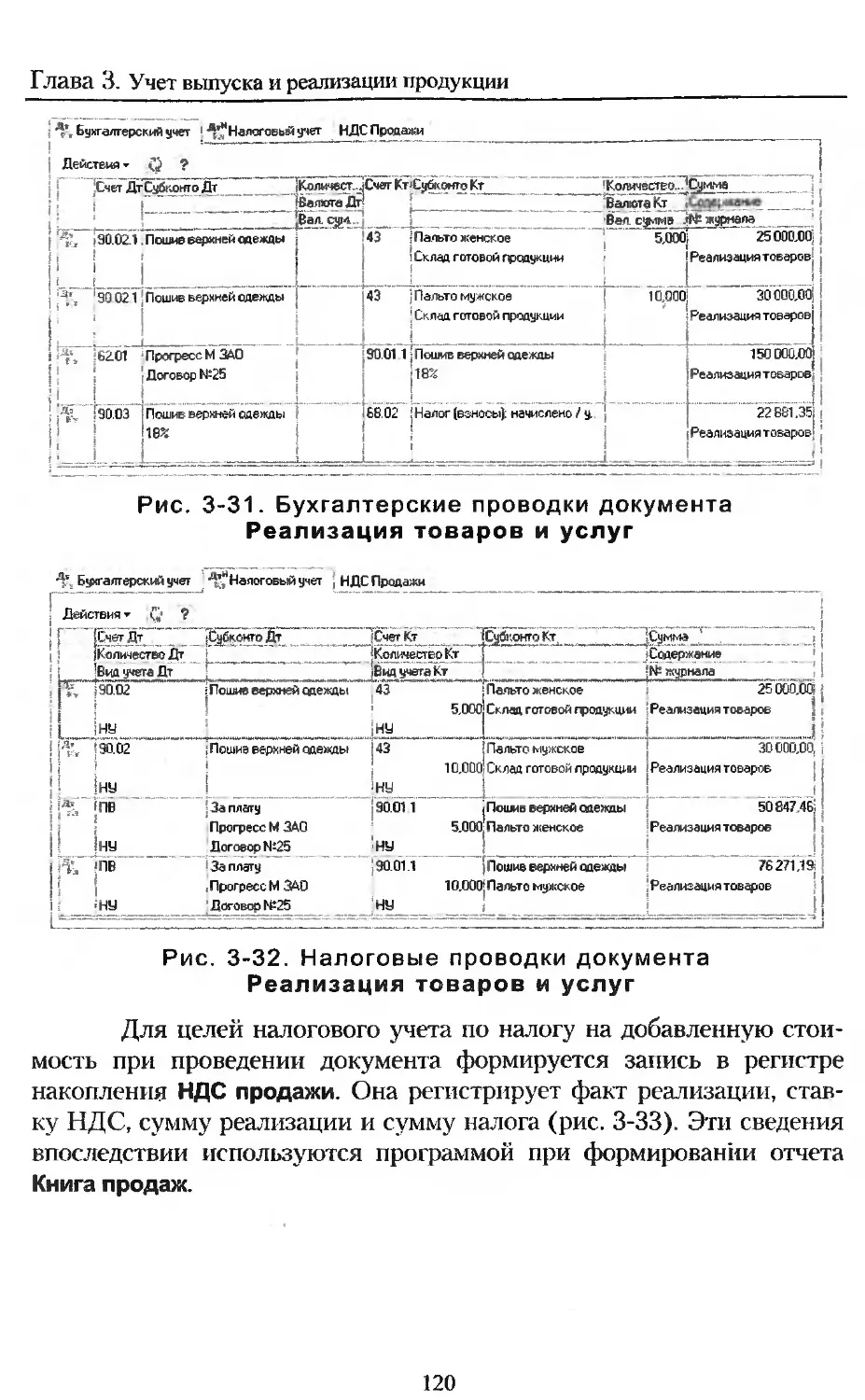

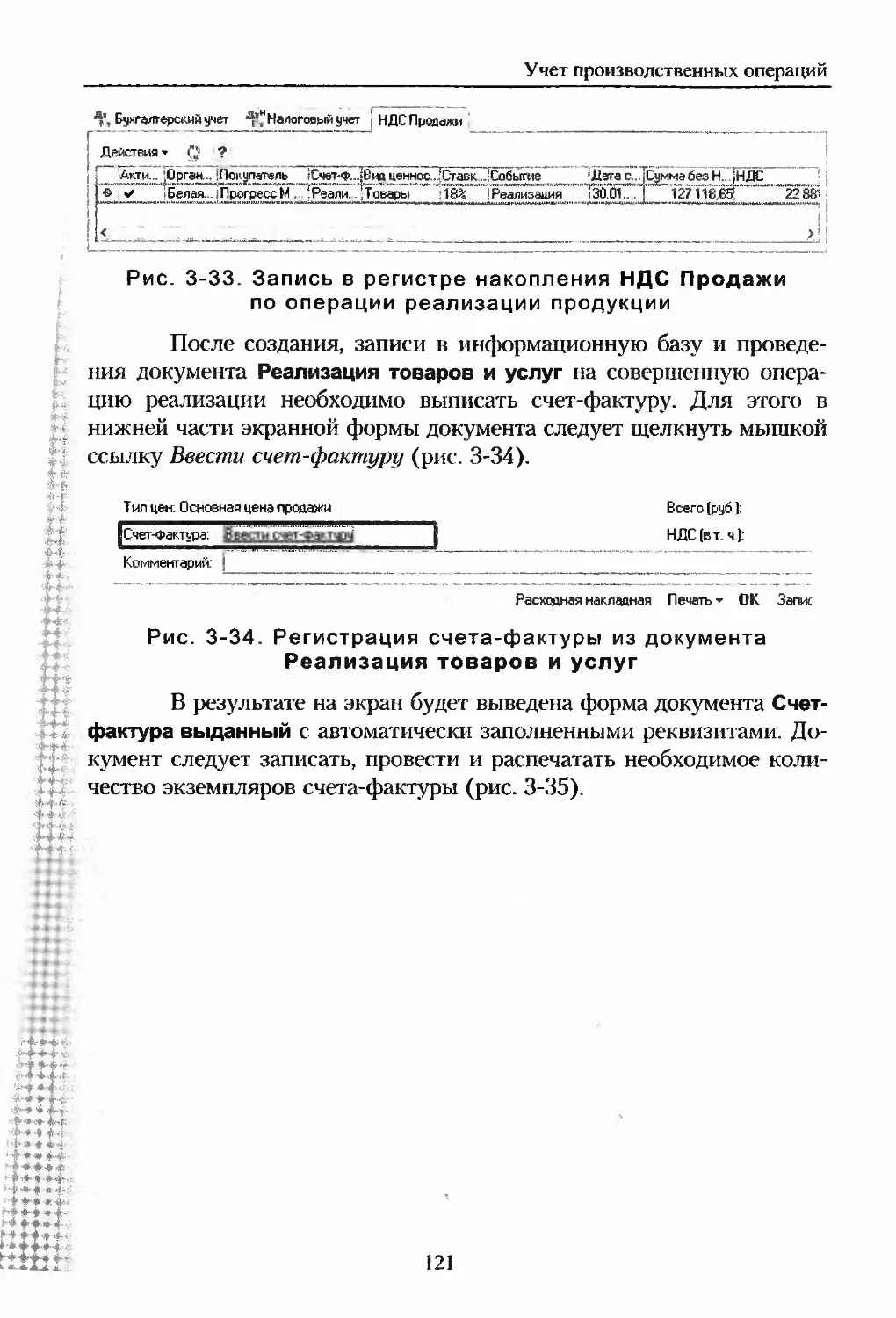

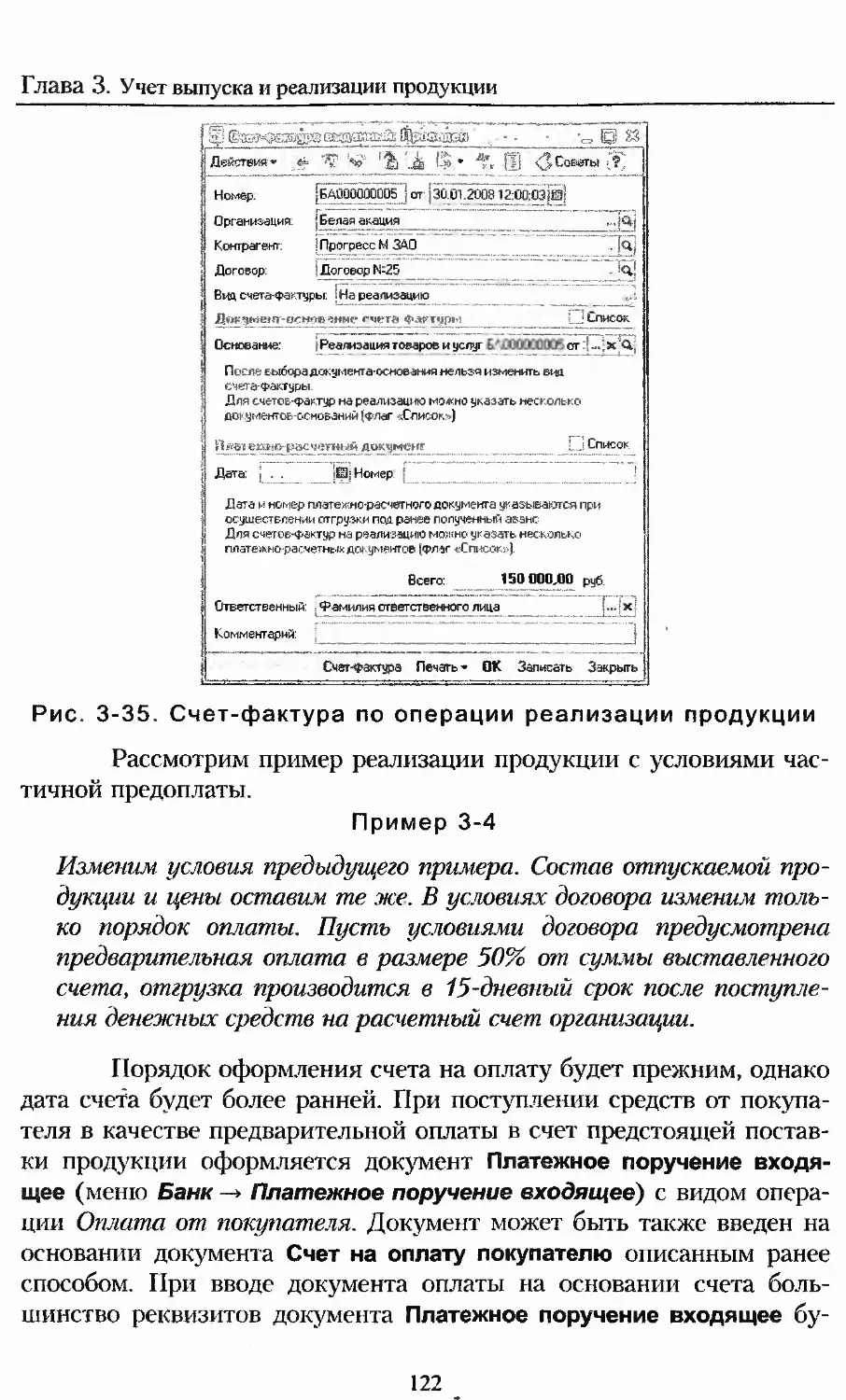

Реализация в момент отгрузки............................ИЗ

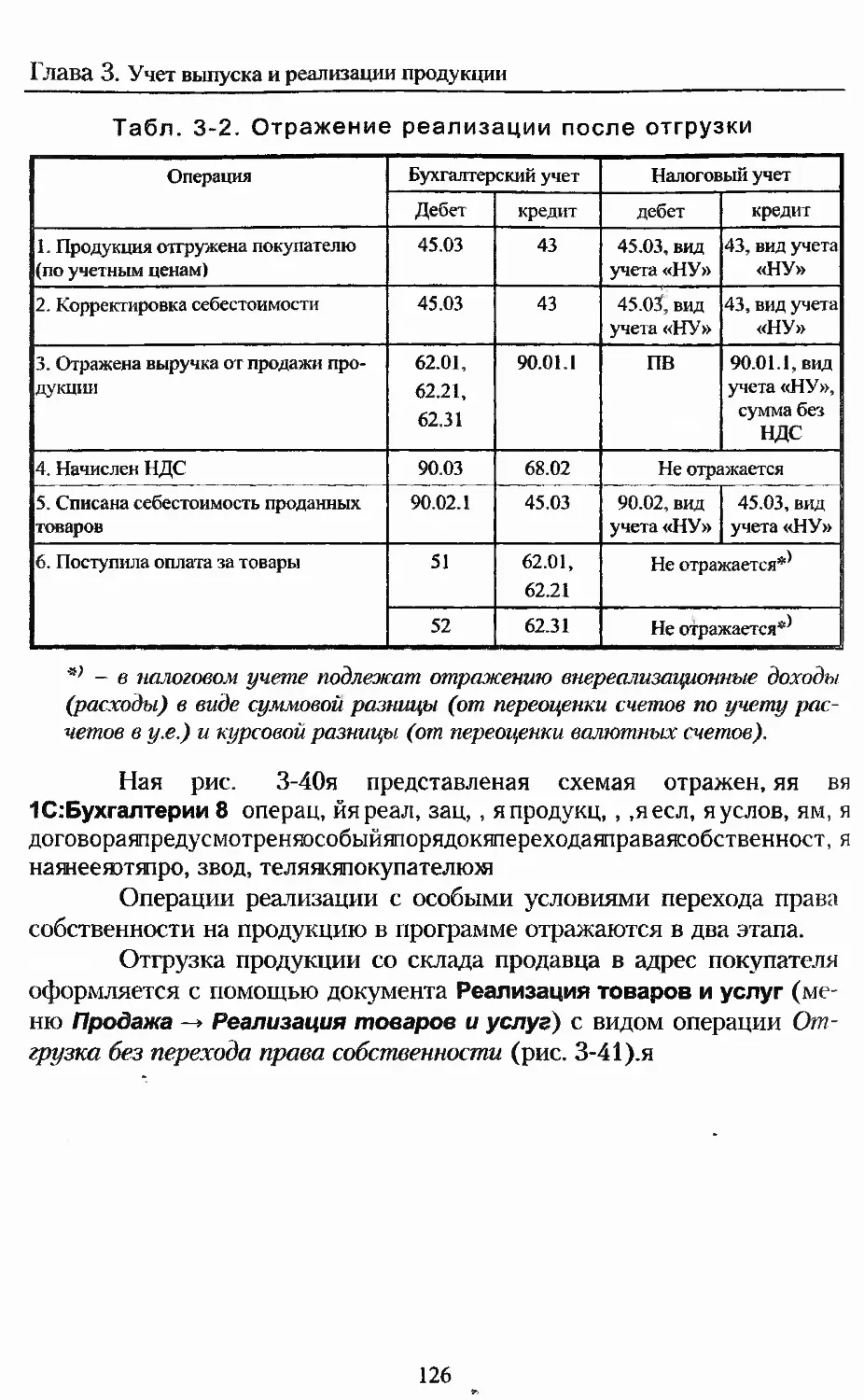

Реализация после отгрузки..............................125

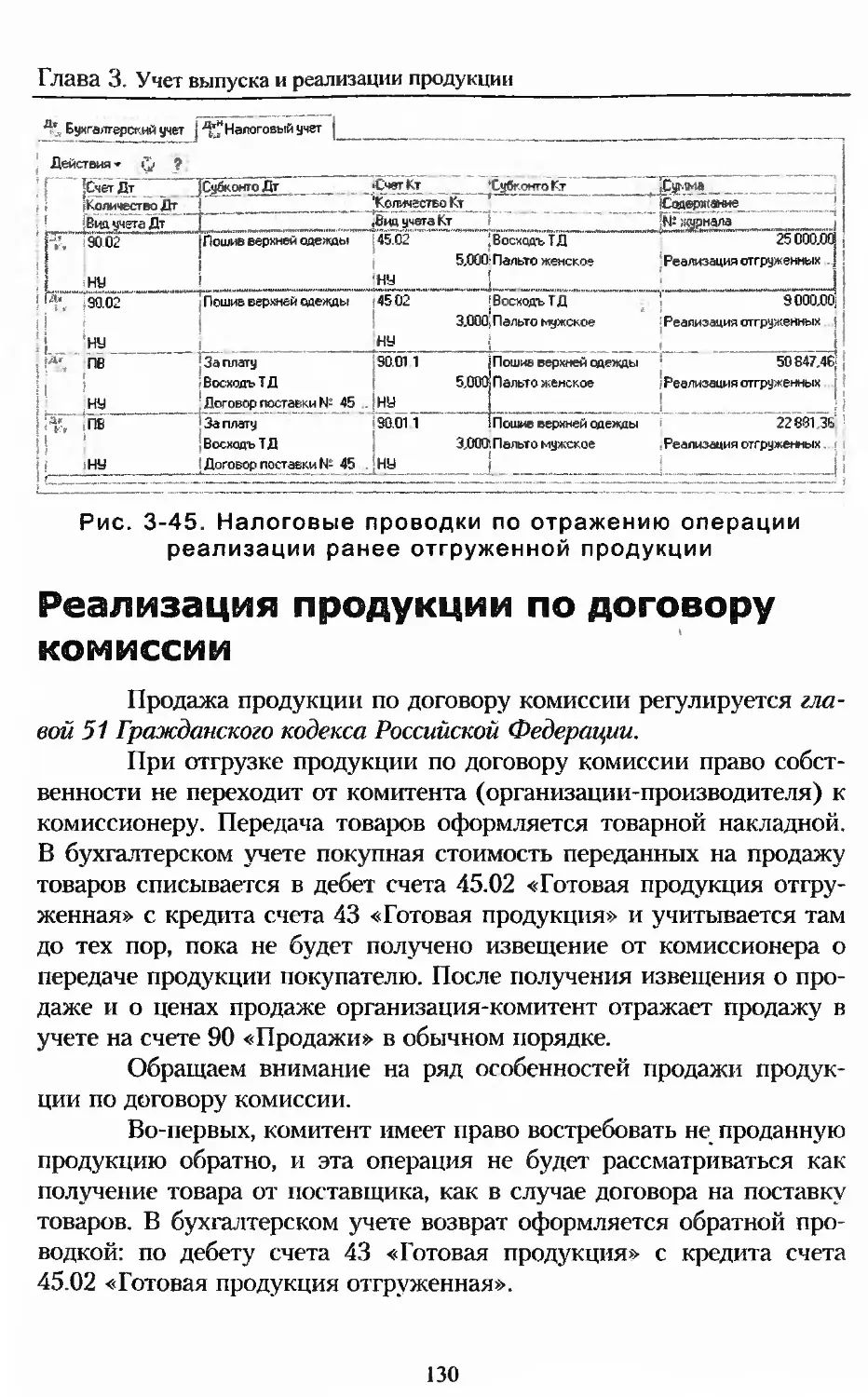

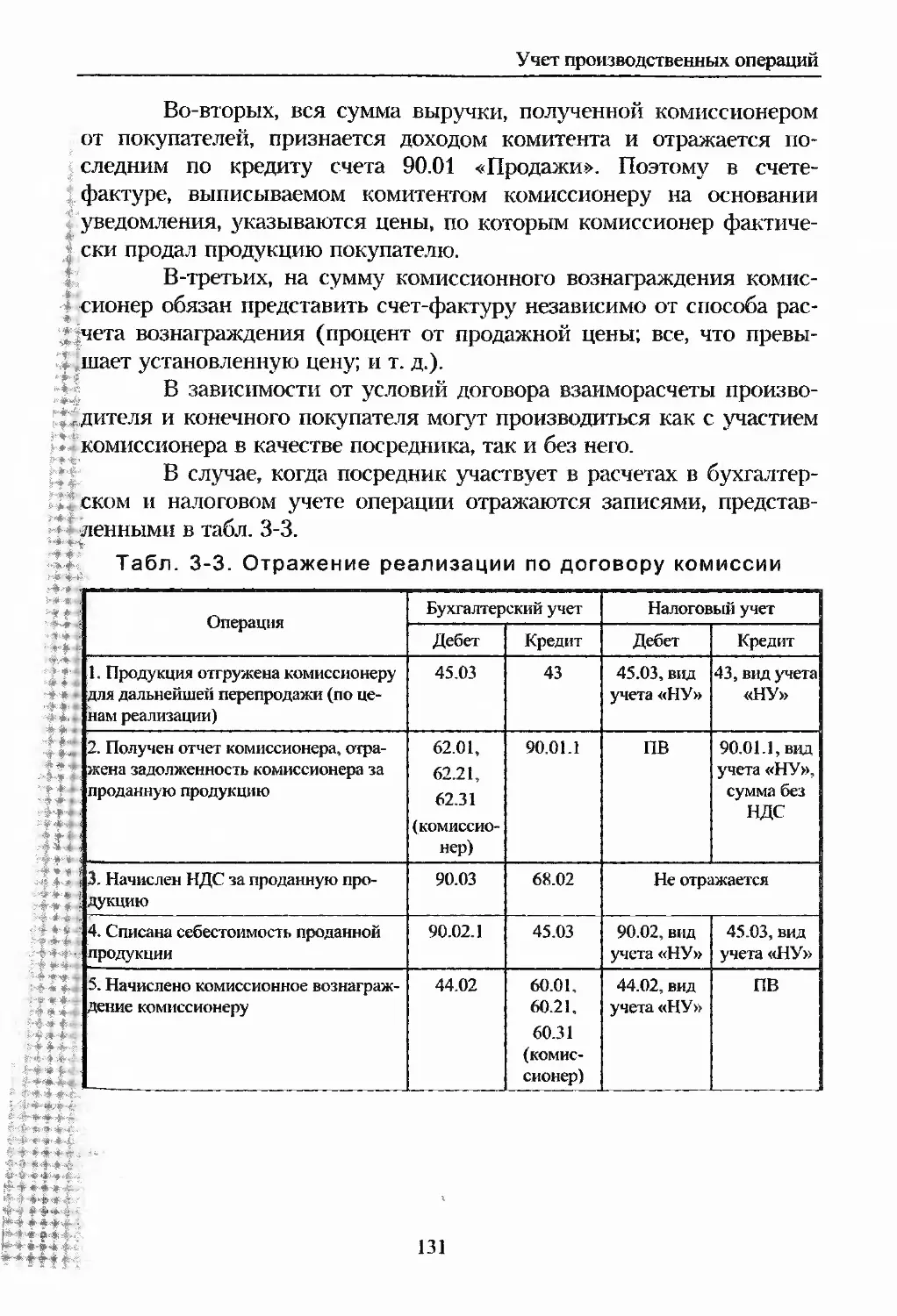

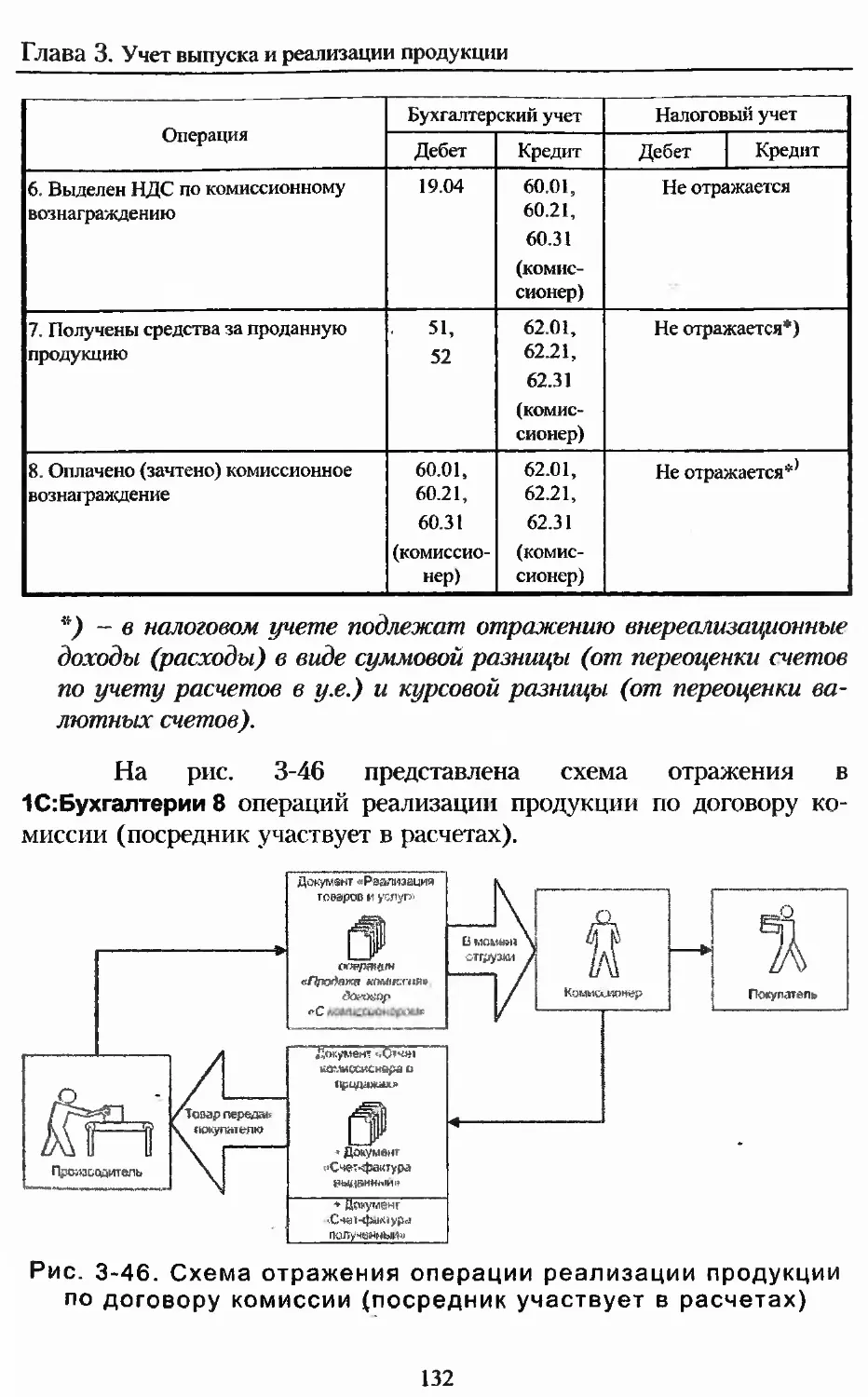

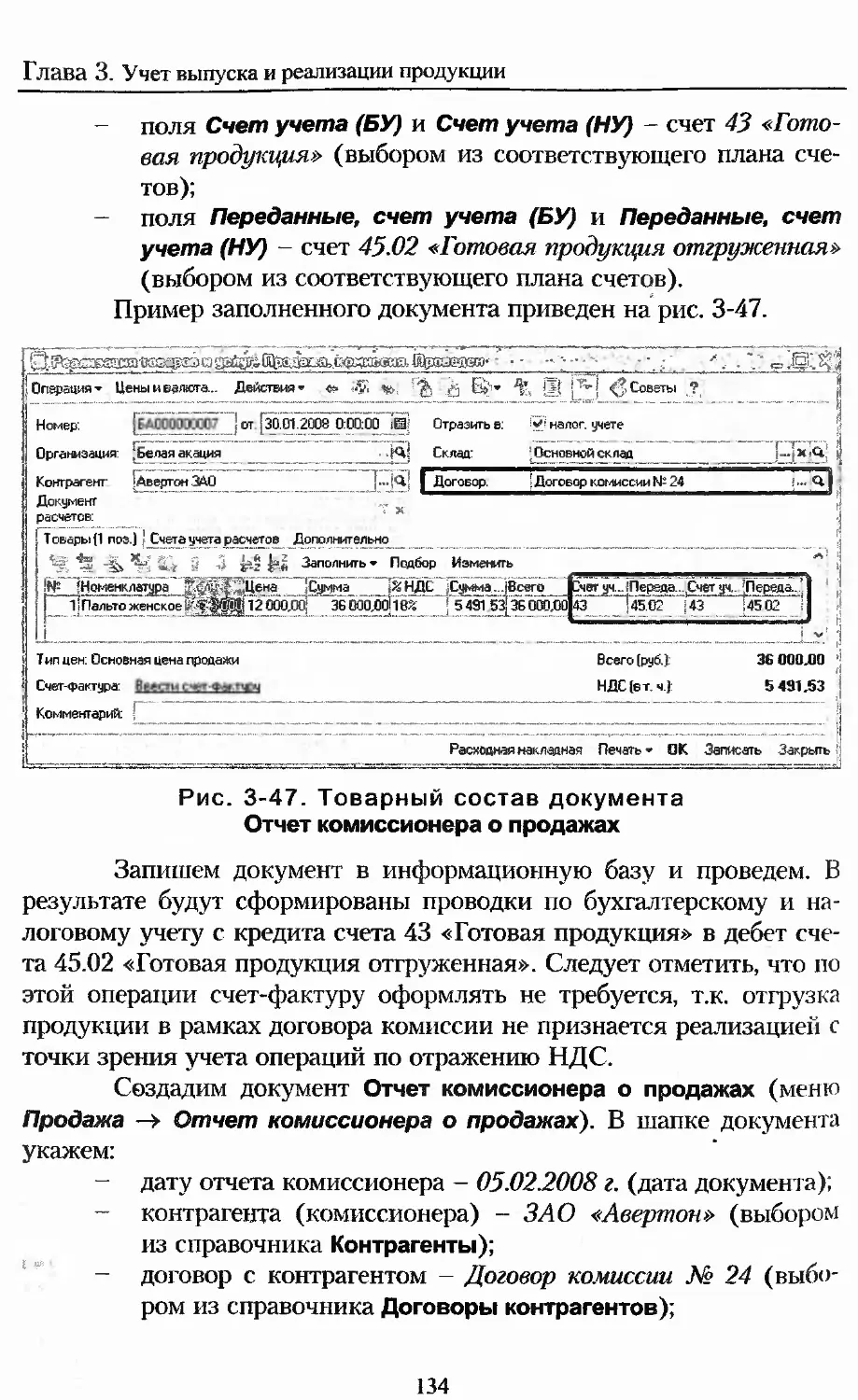

Реализация продукции по договору комиссии..............130

Реализация продукции по договору розничной продажи.....138

Списание продукции.......................................141

Передача продукции в собственные подразделения...........144

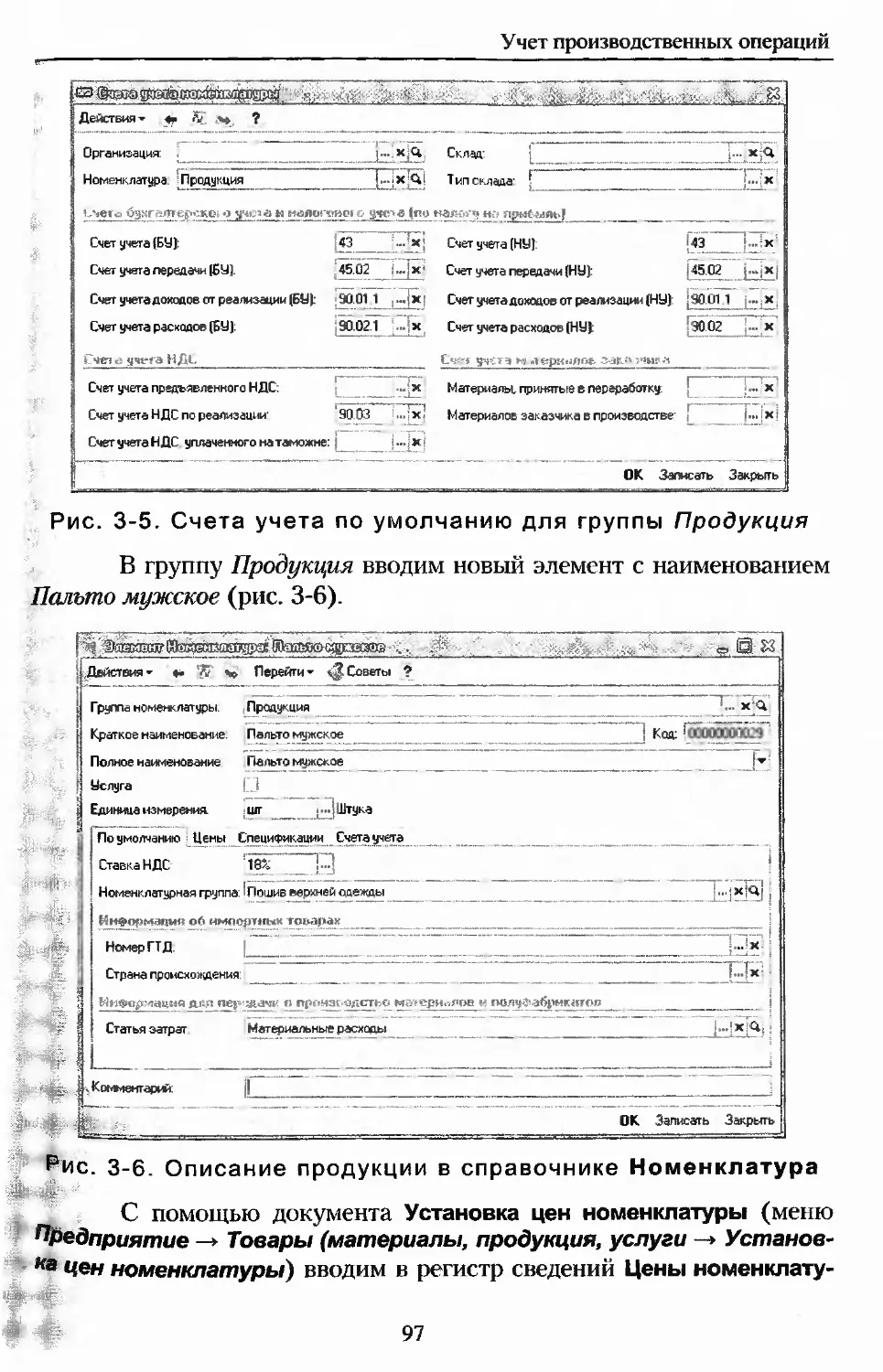

Тестовые задания для проверки знаний.....................146

3

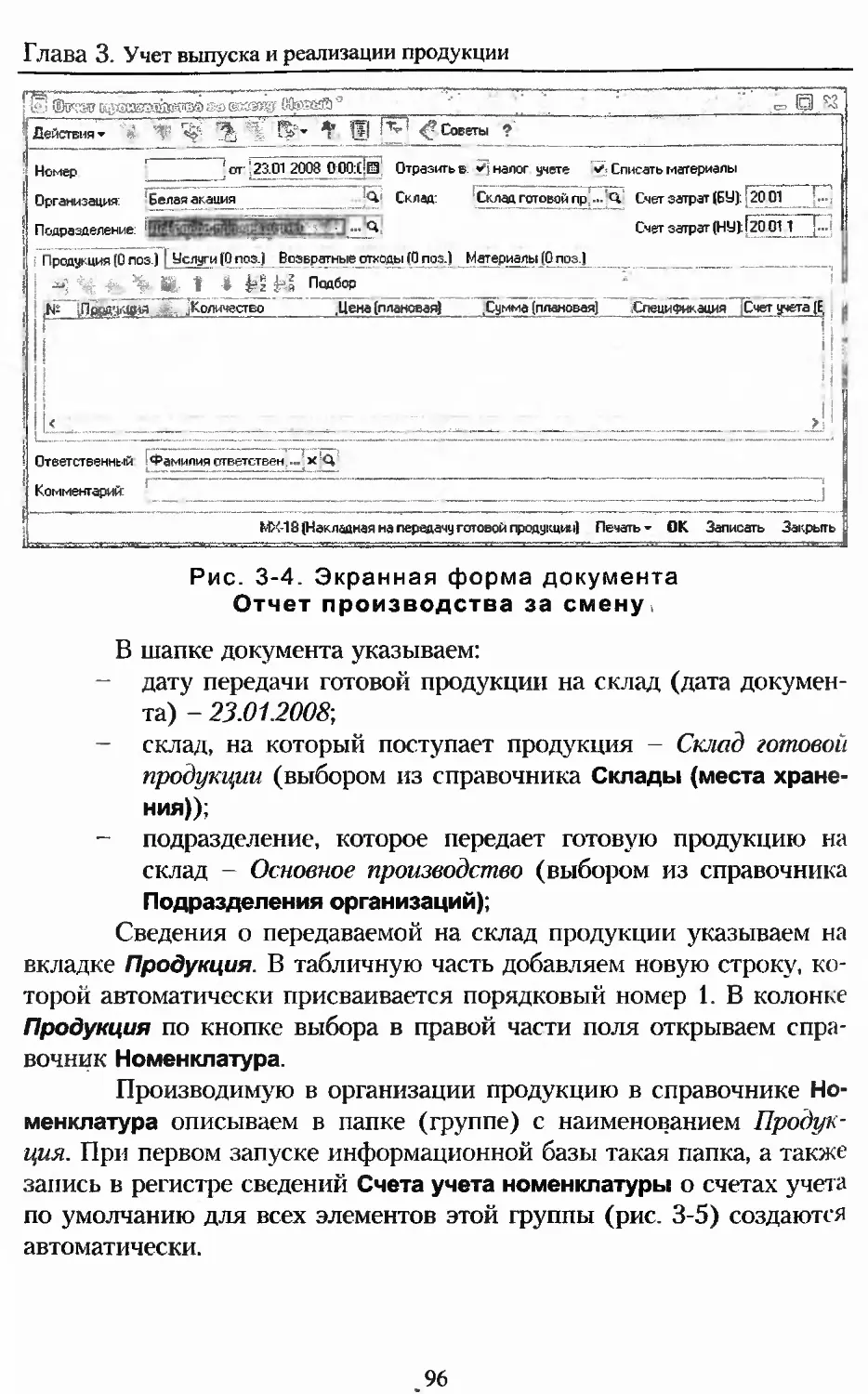

Оглавление

Глава 4. Учет выпуска и реализации работ

и услуг................................................151

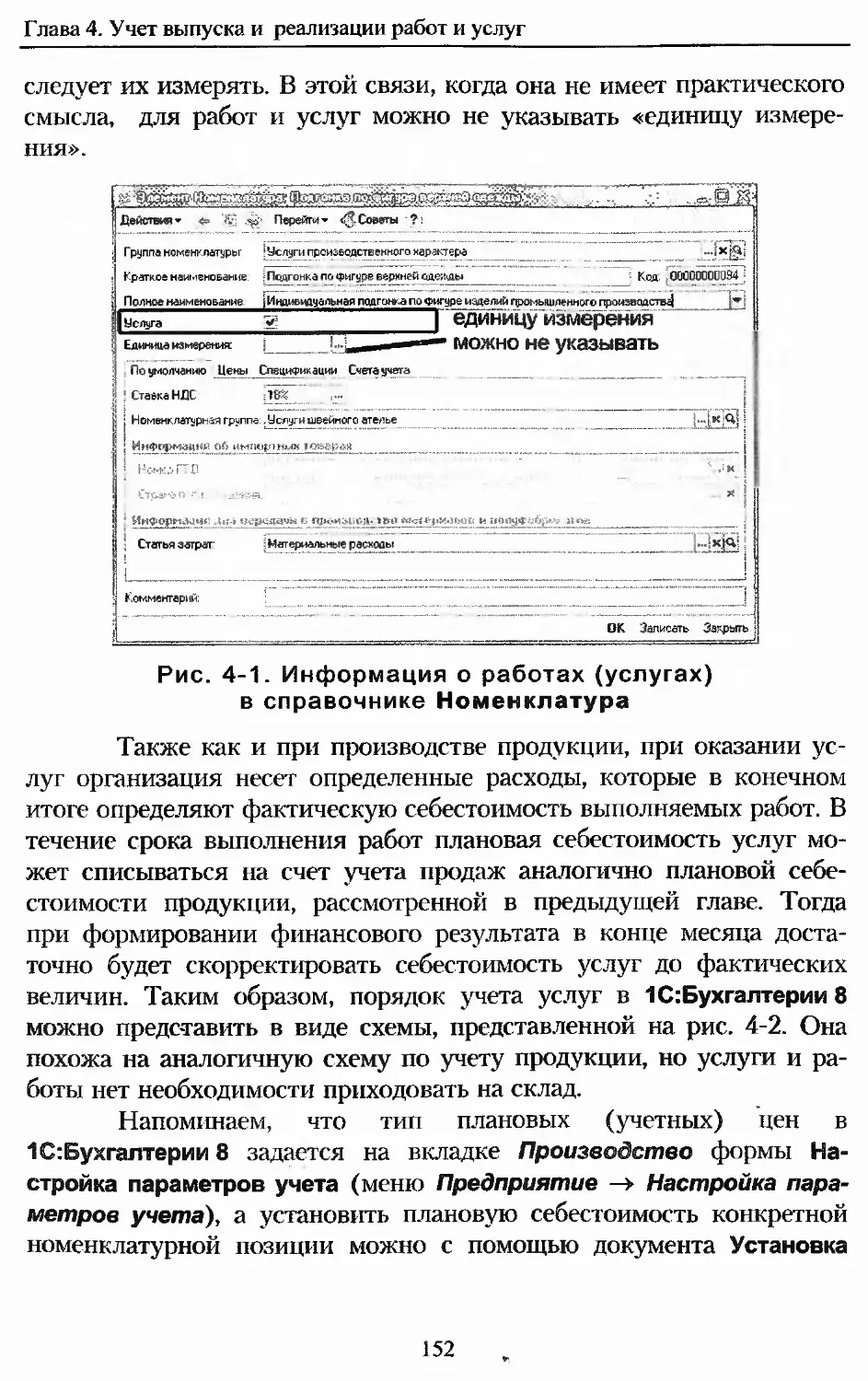

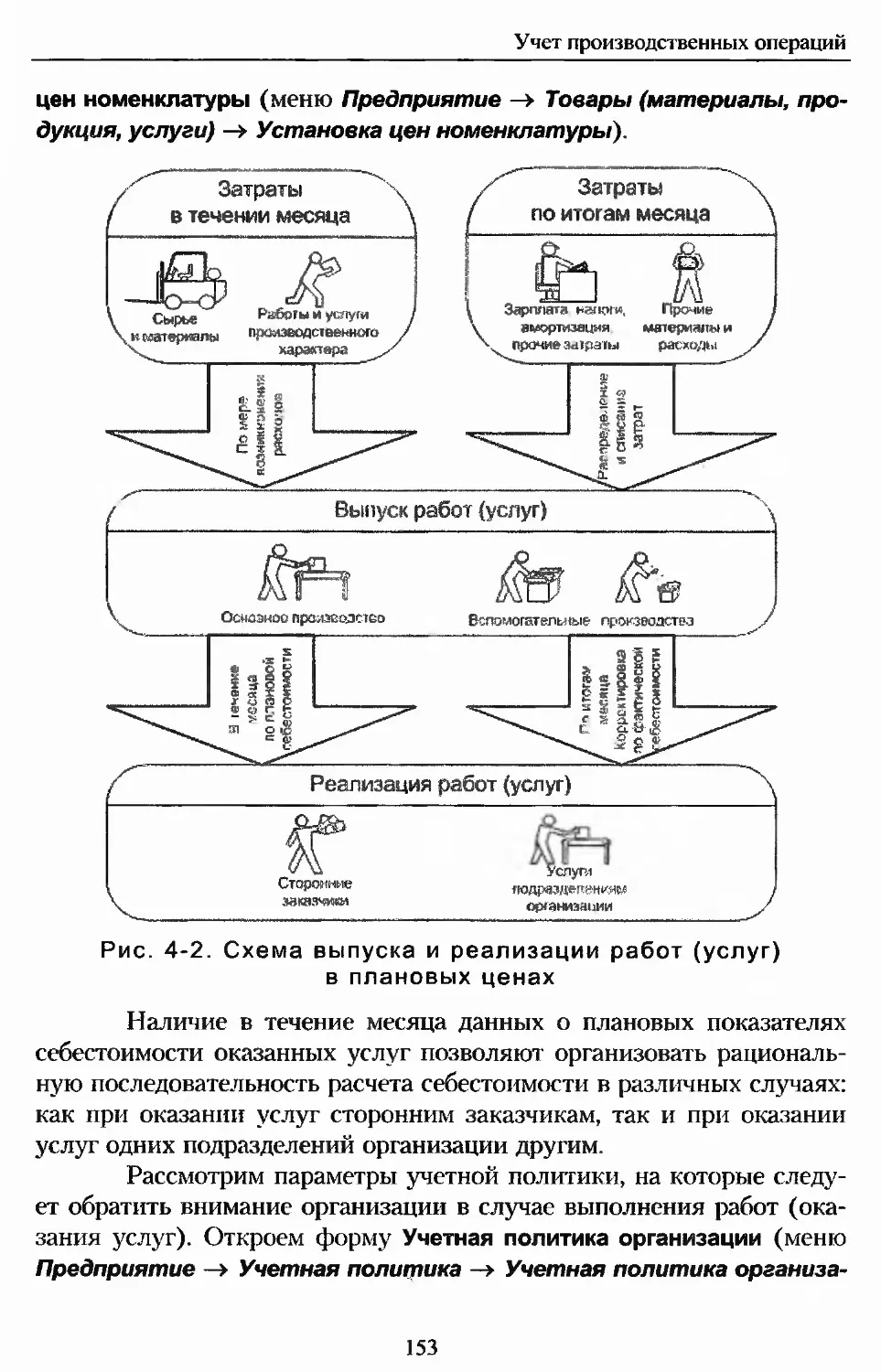

Выпуск и рег лизация работ и услуг производственного

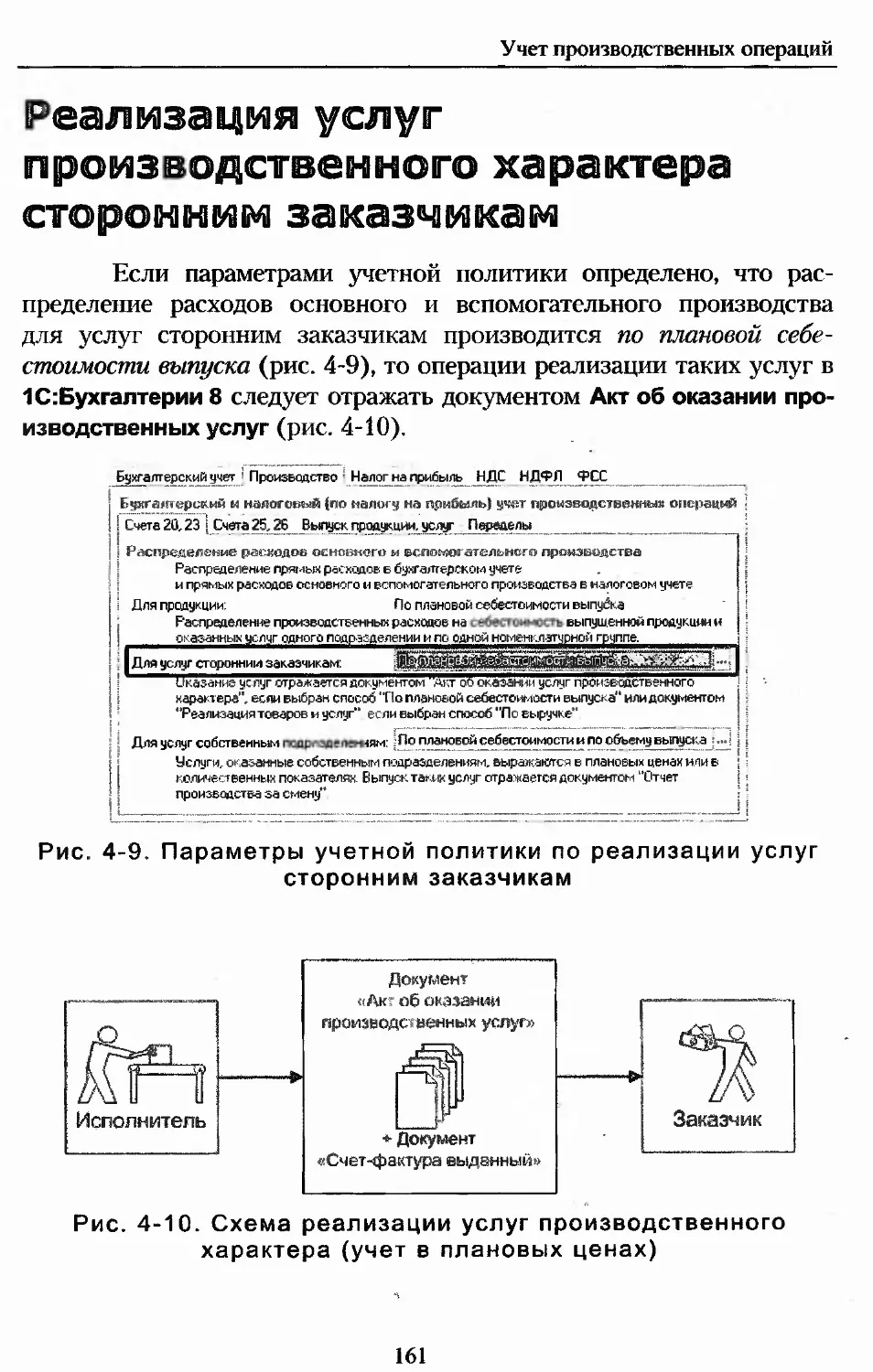

характера............................................151

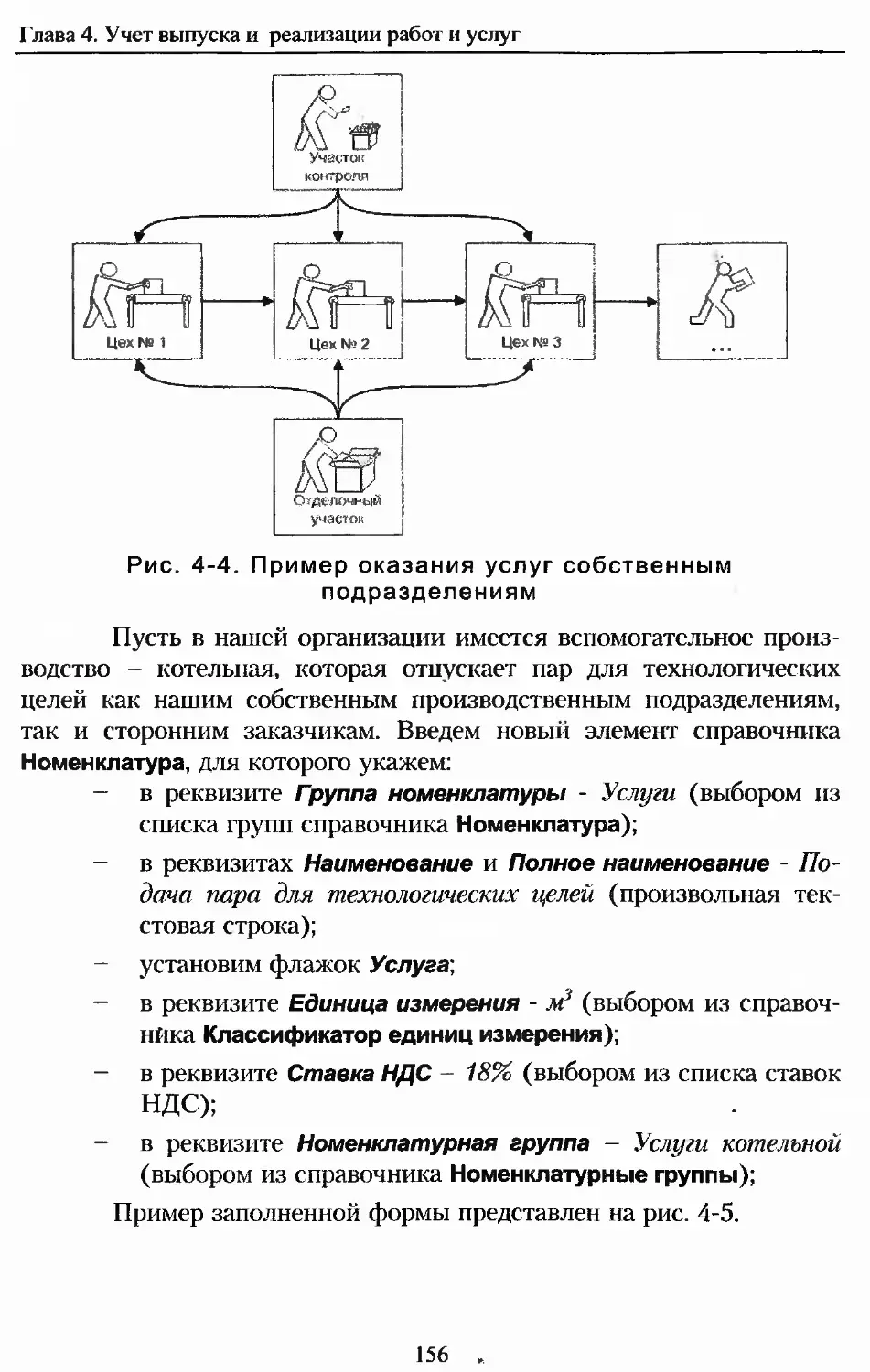

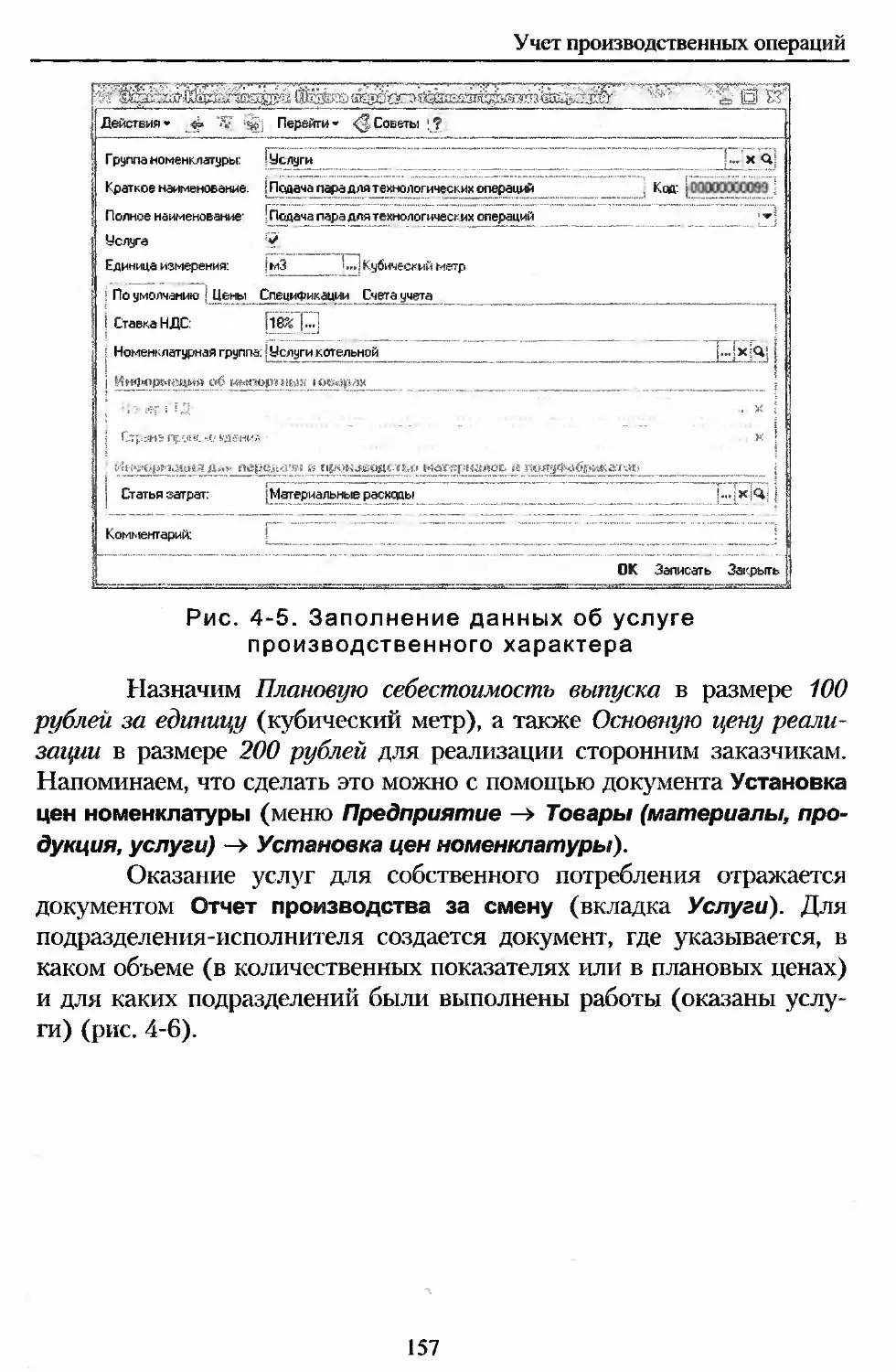

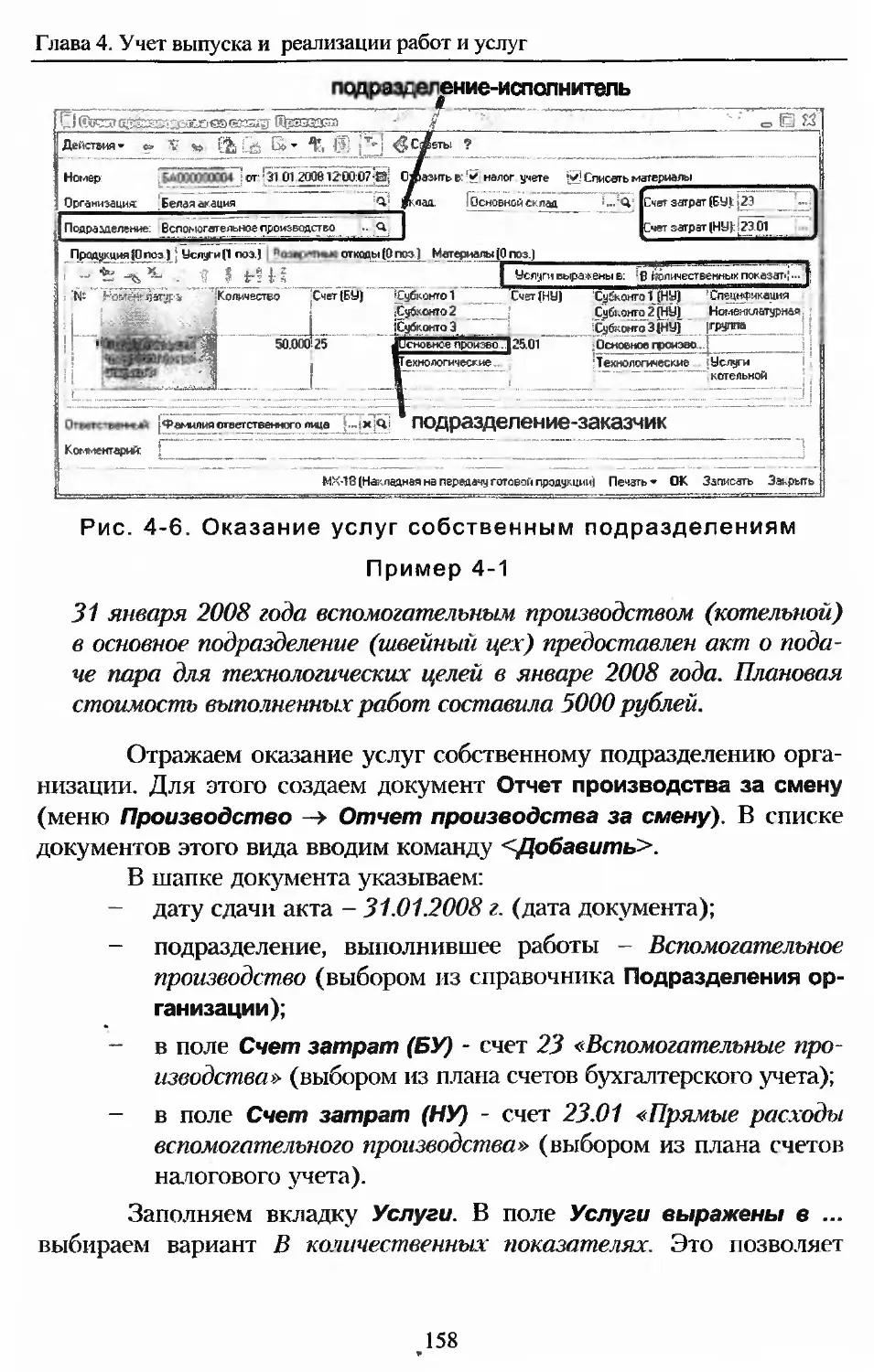

Выпуск услуг для собственного потребления................155

Реализация услуг производственного характера сторонним

заказчикам...........................................161

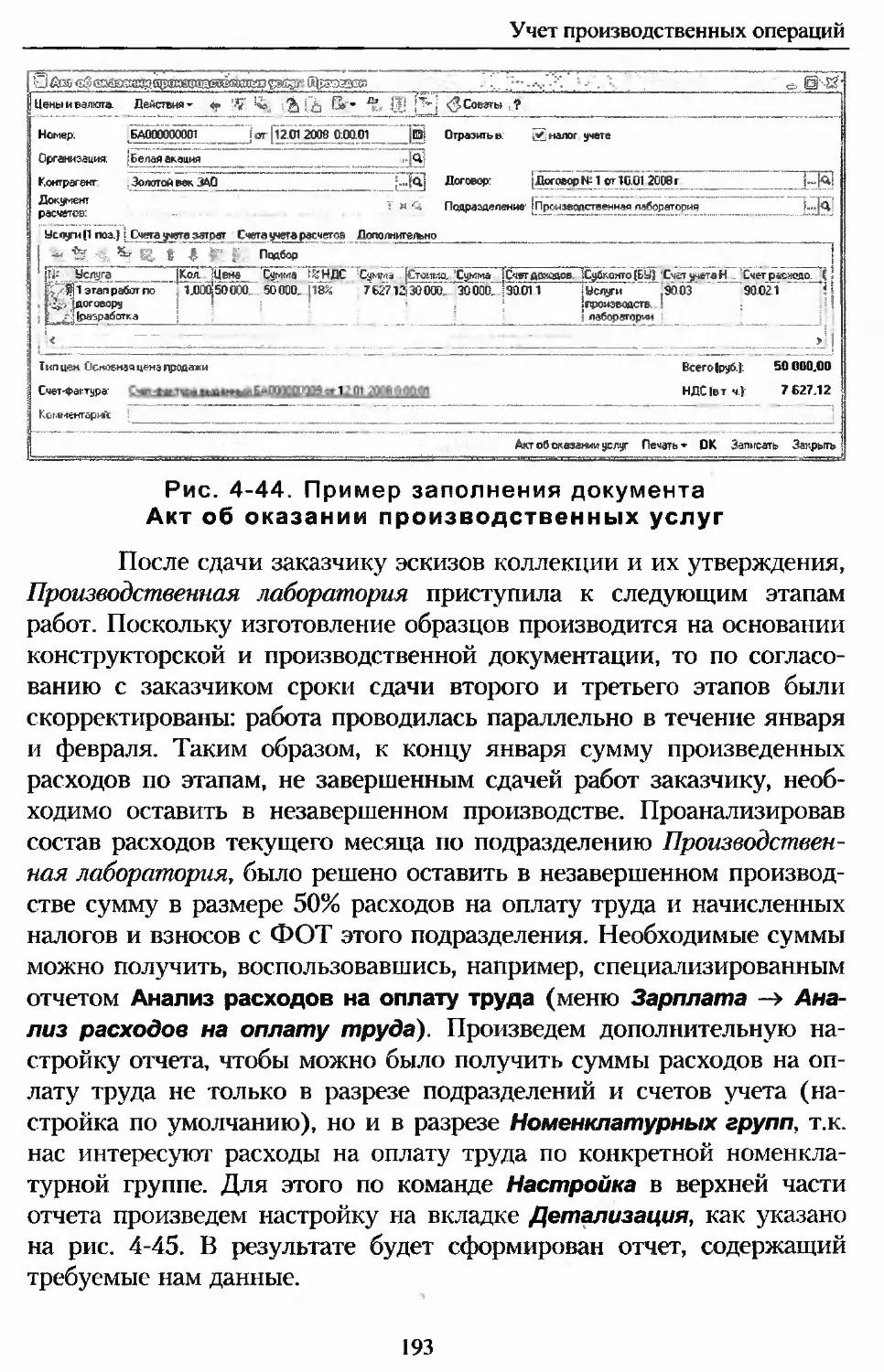

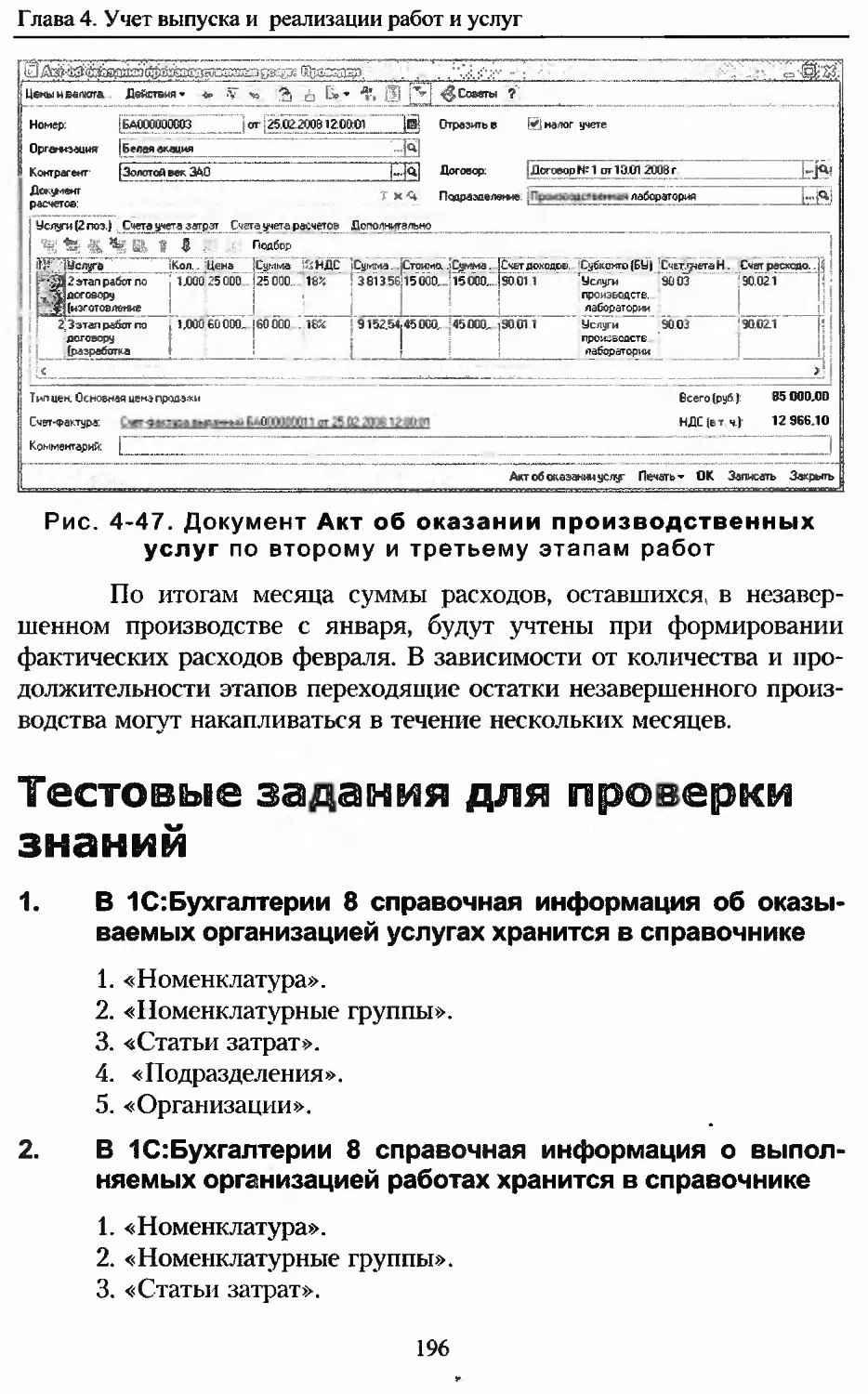

Оказание услуг сторонним заказчикам......................168

Оказание услуг по изготовлению продукции из давальческих

материалов...........................................173

Выполнение и поэтапная сдача работ сторонним заказчикам .190

Тестовые задания для проверки знаний.....................196

Глава 5. Расчет фактической себестоимости

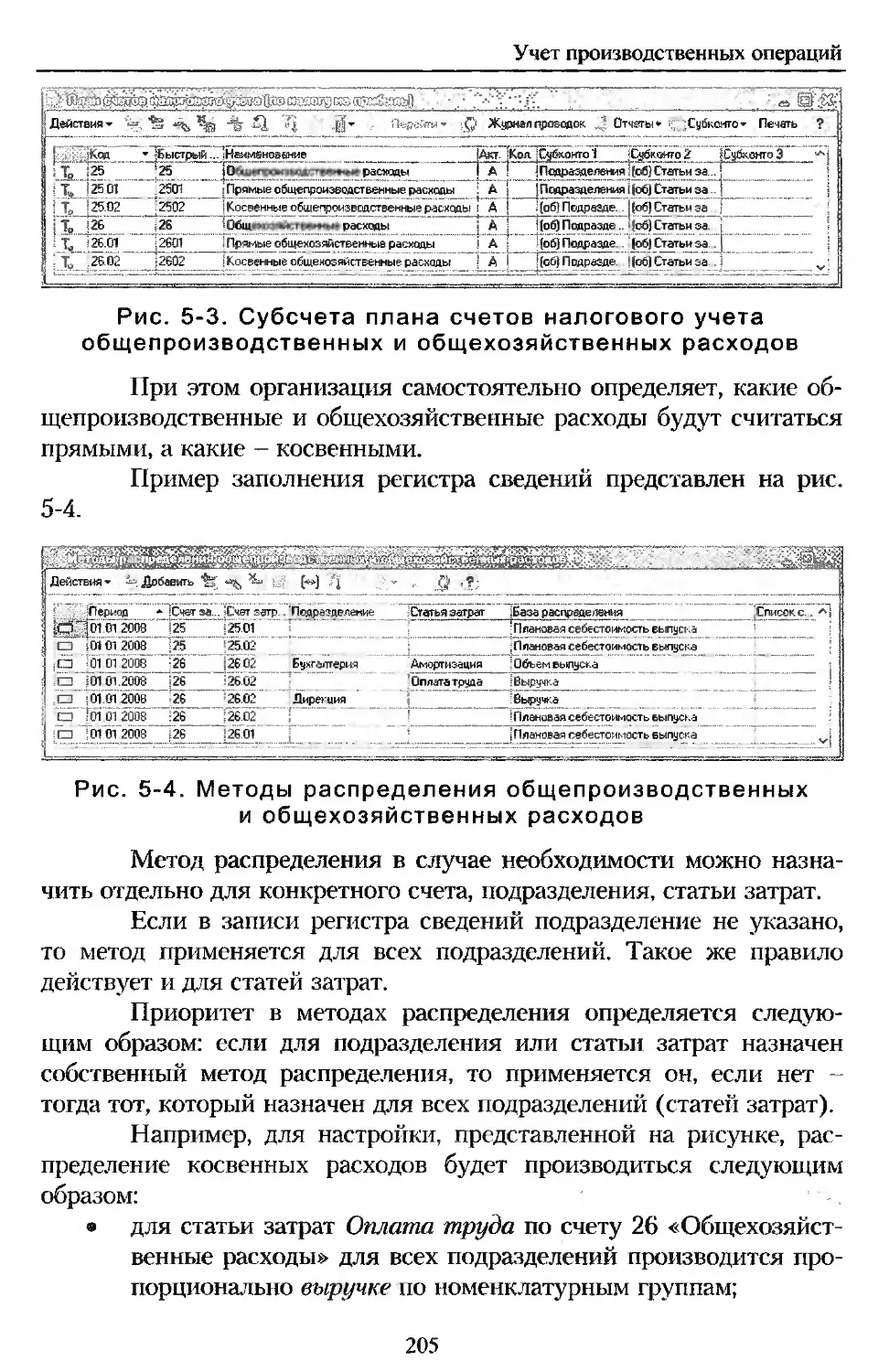

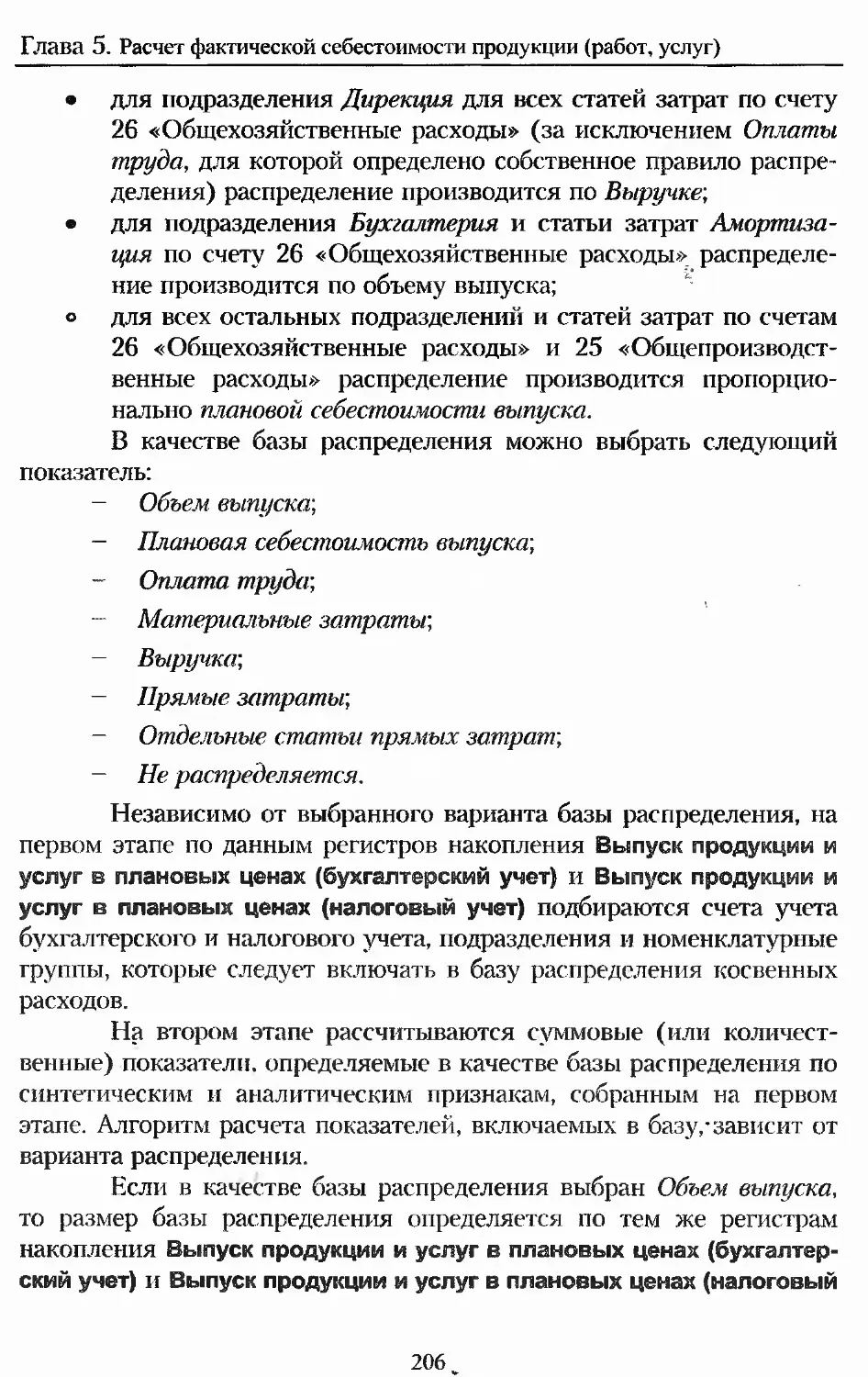

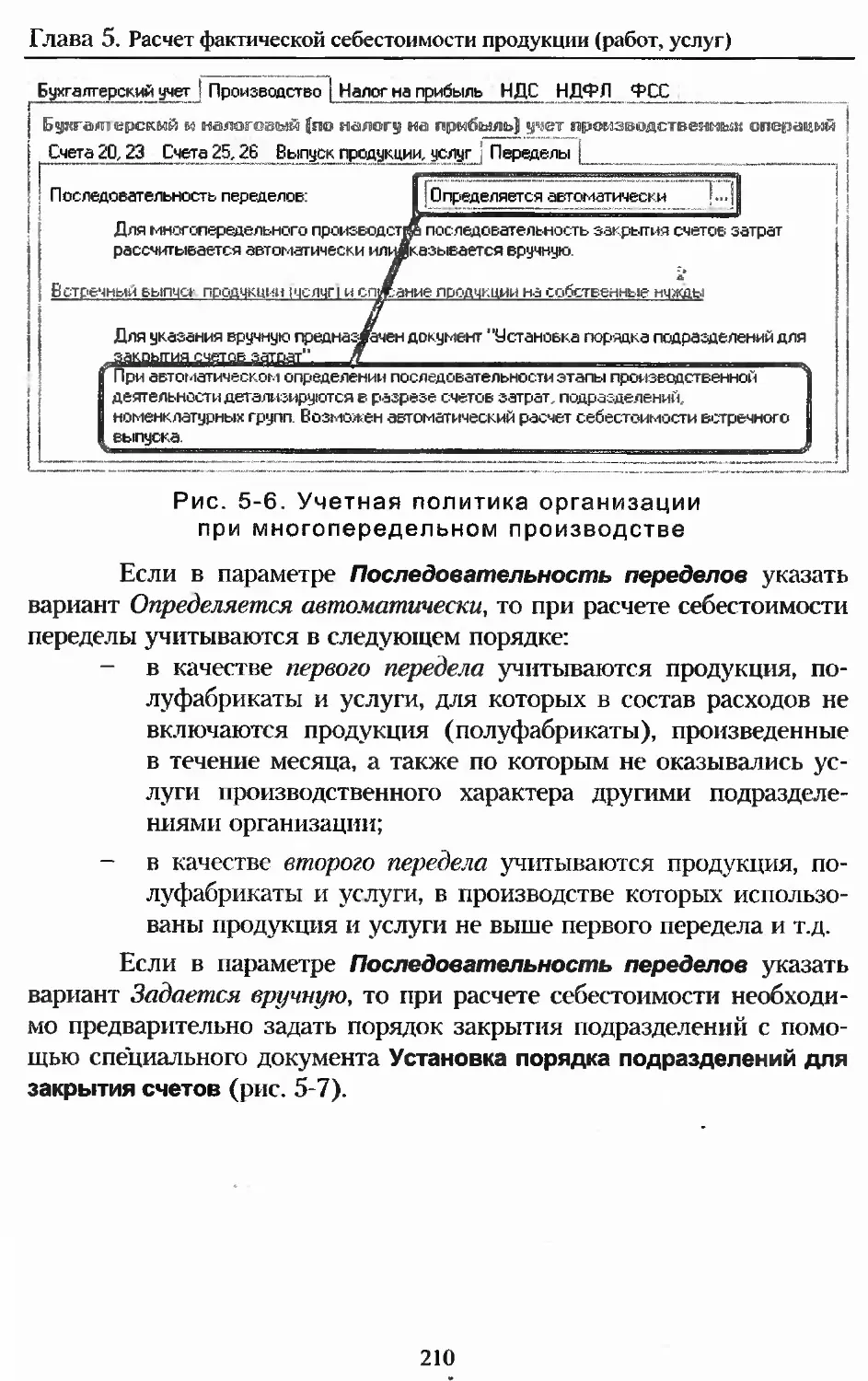

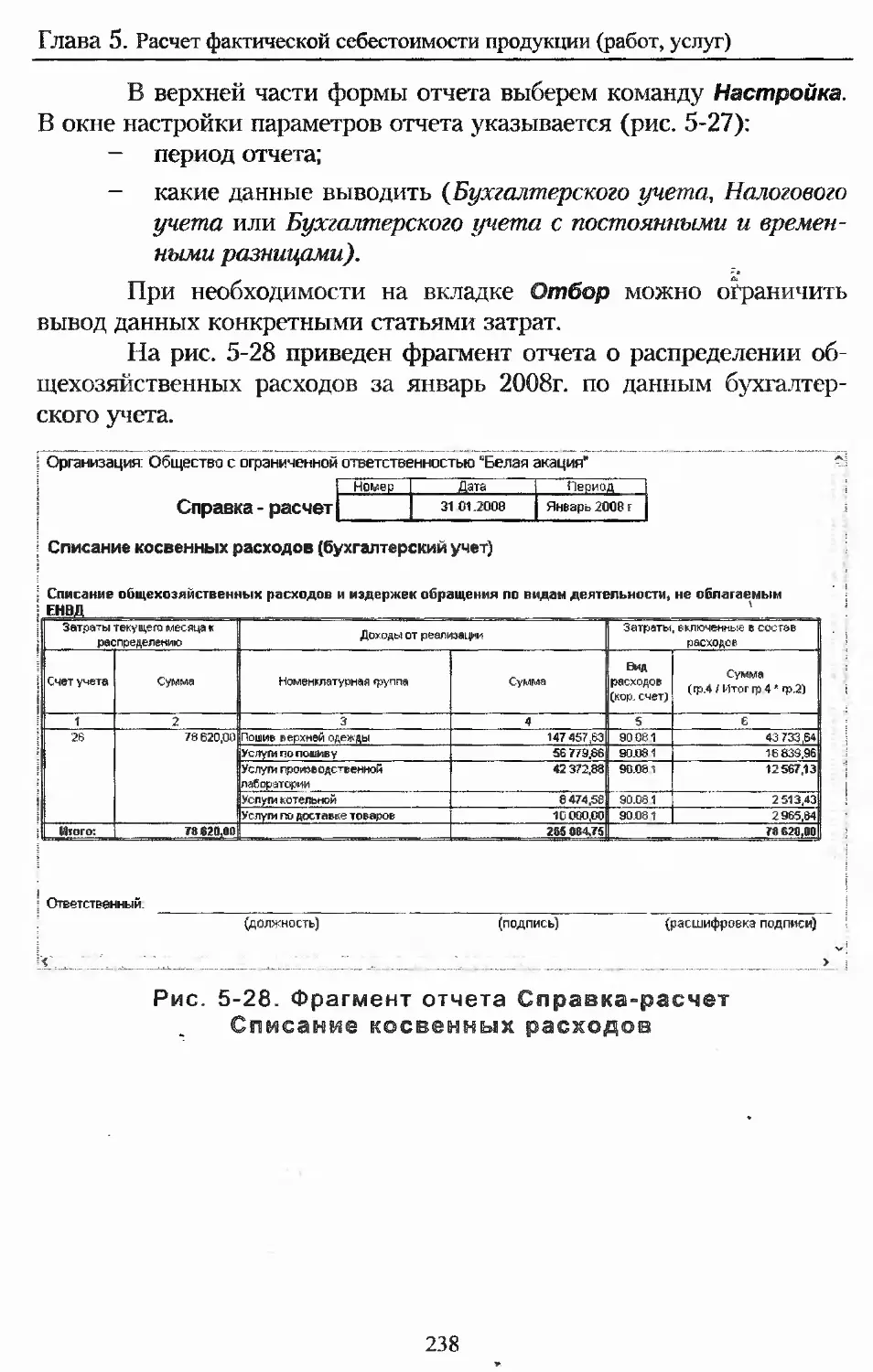

продукции (работ, услуг)............................. 202

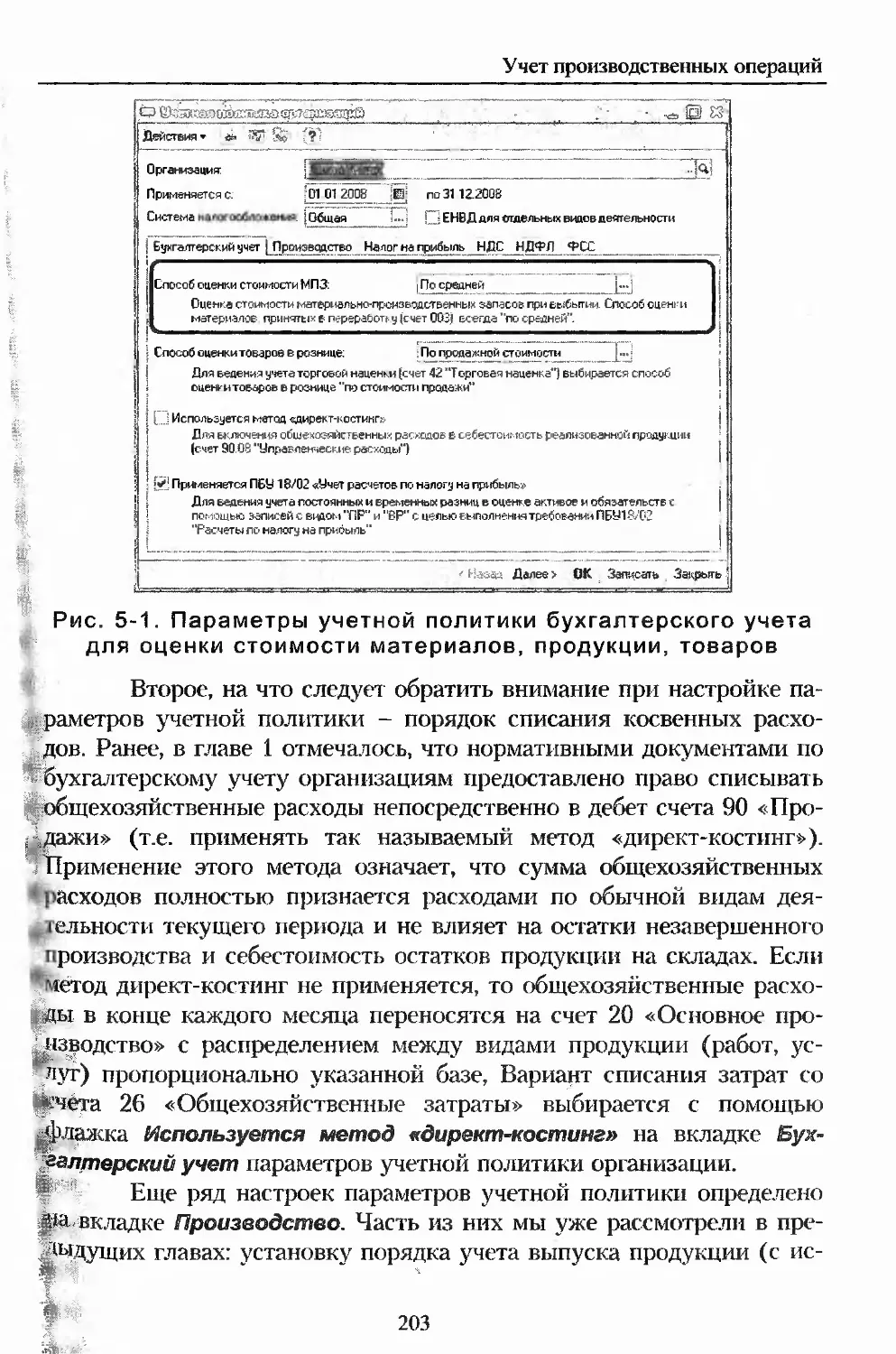

Настройка параметров учетной политики расчета

себестоимости........................................202

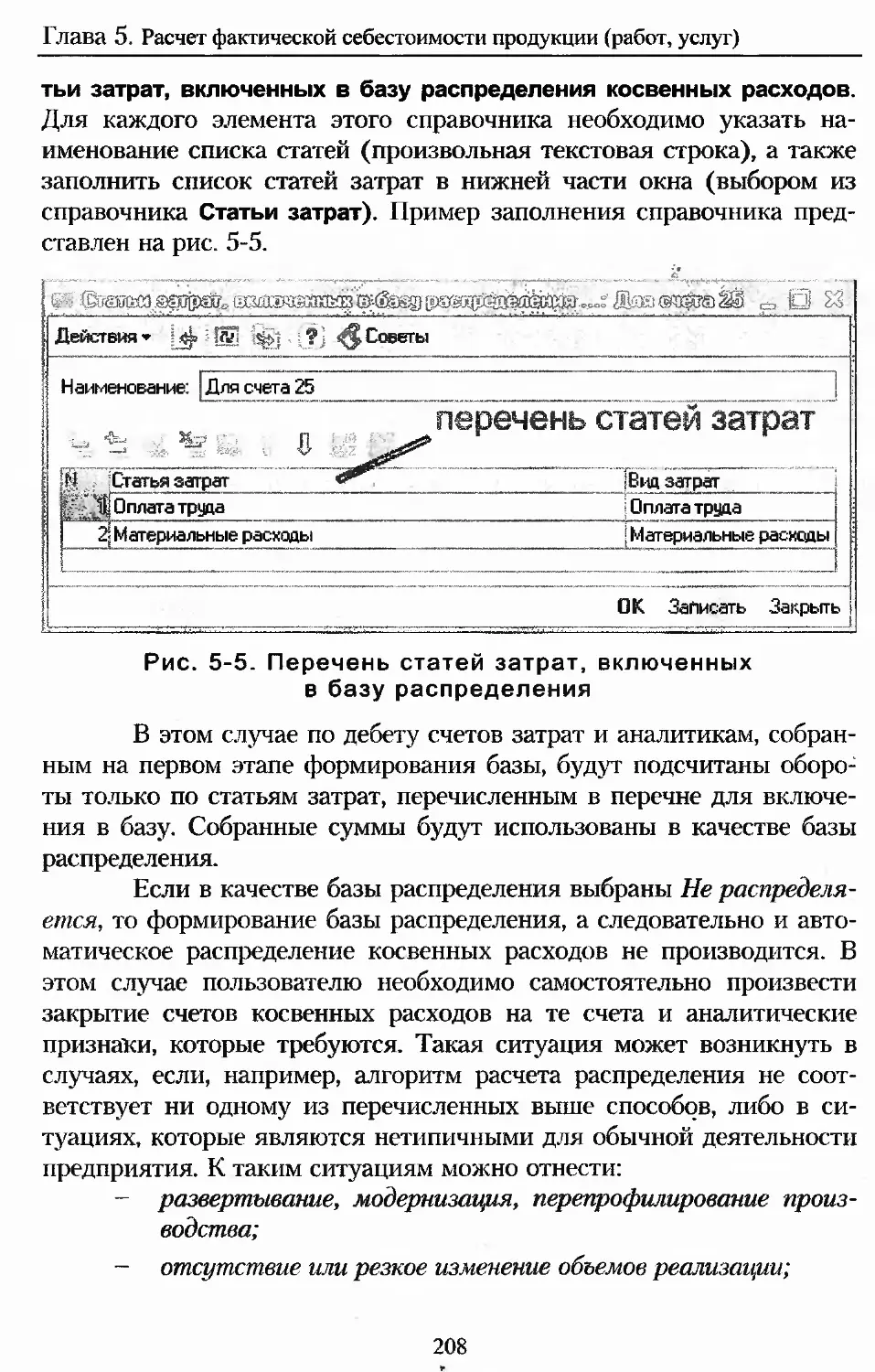

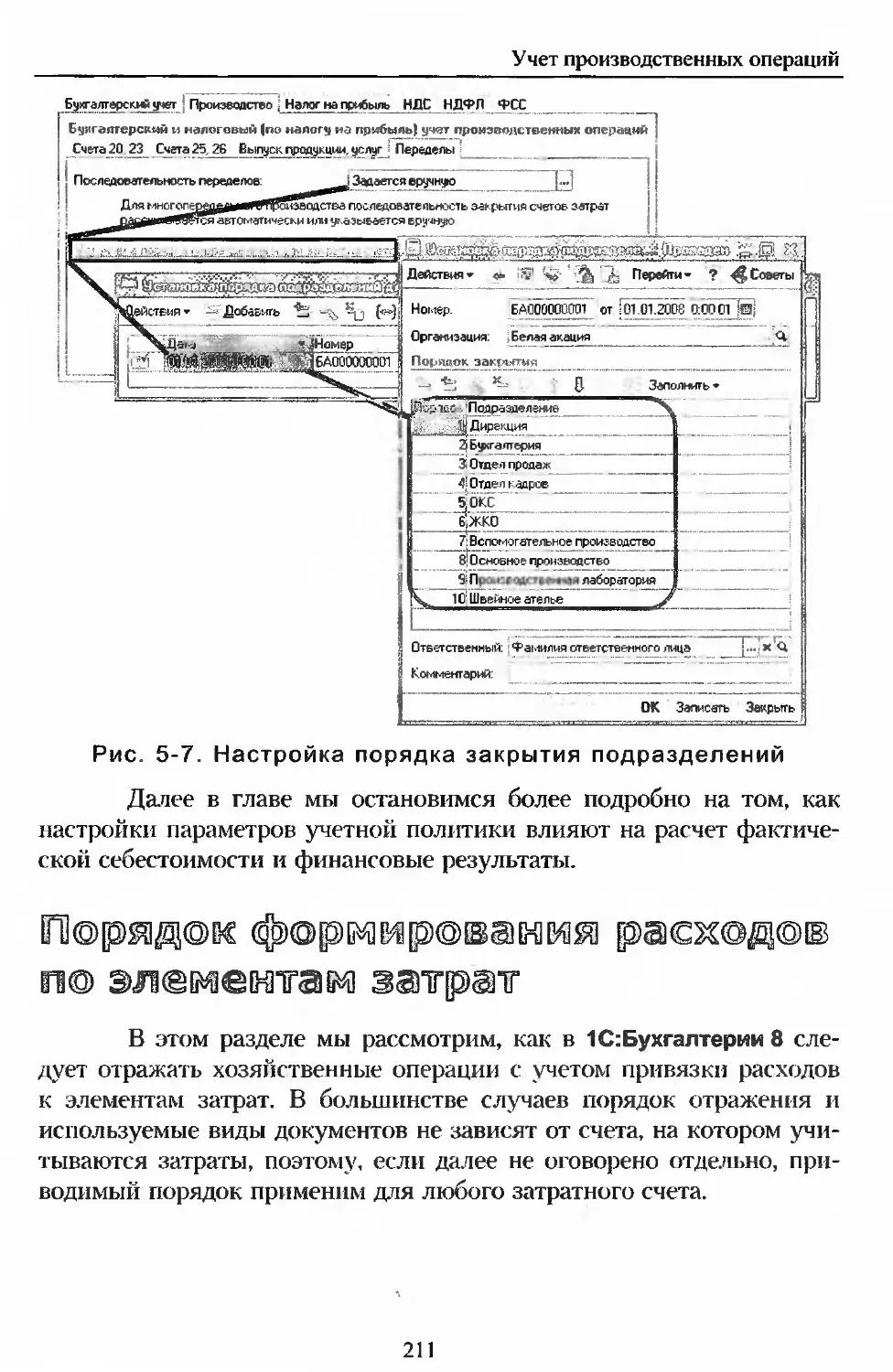

Порядок формирования расходов по элементам затрат........211

Материальные затраты...................................212

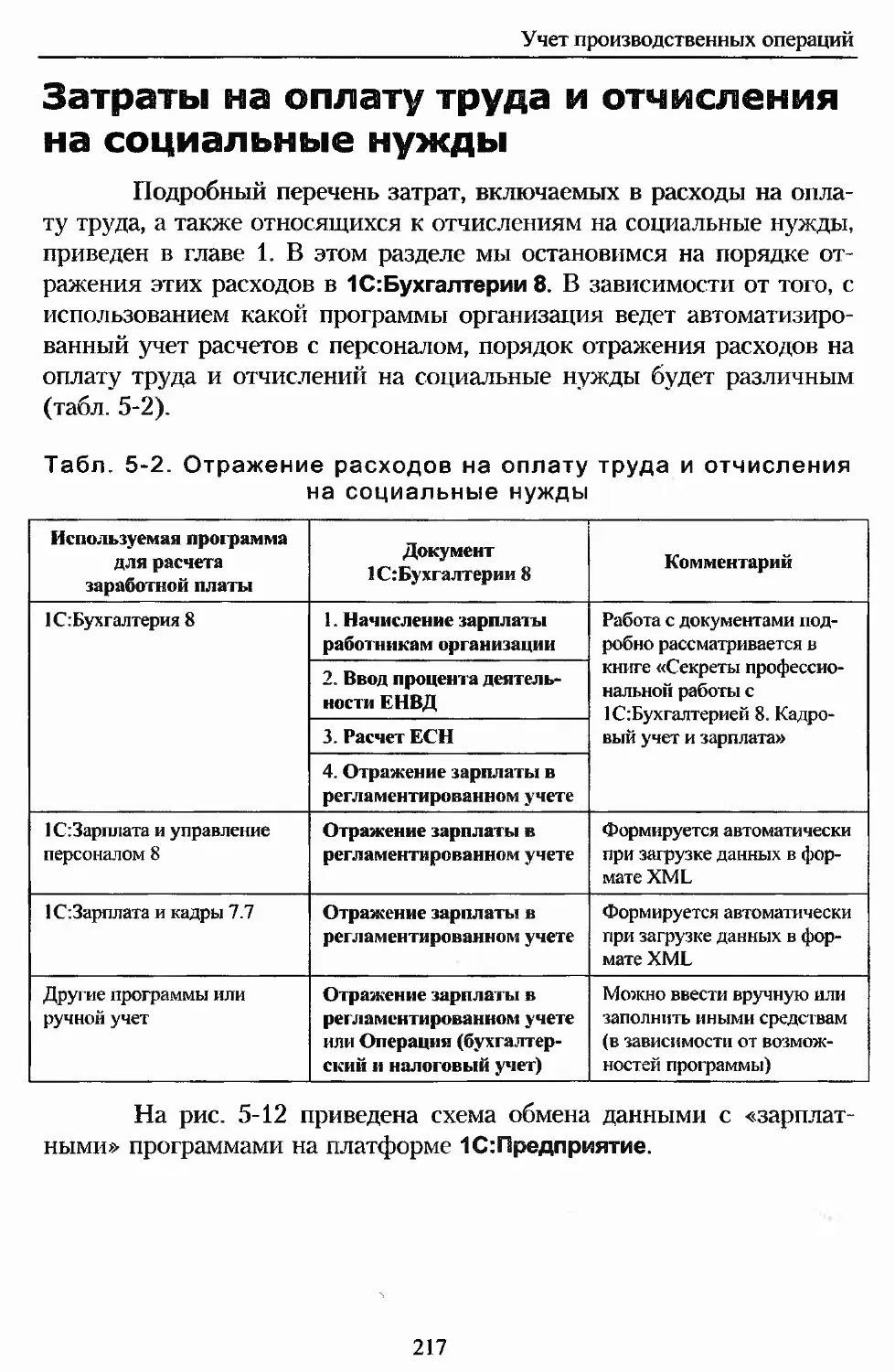

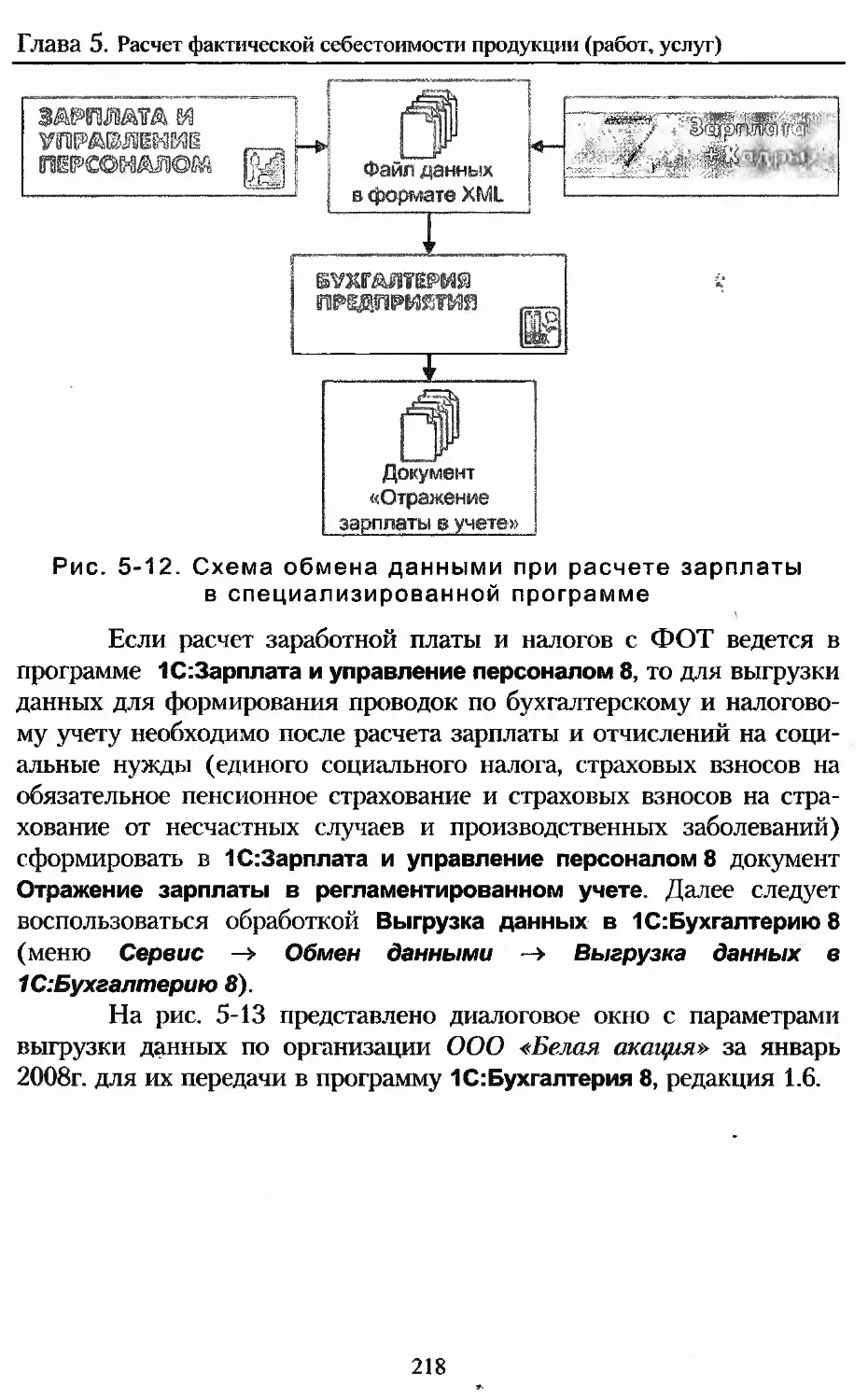

Затраты на оплату труда и отчисления на социальные нужды.217

аморти !ация...........................................222

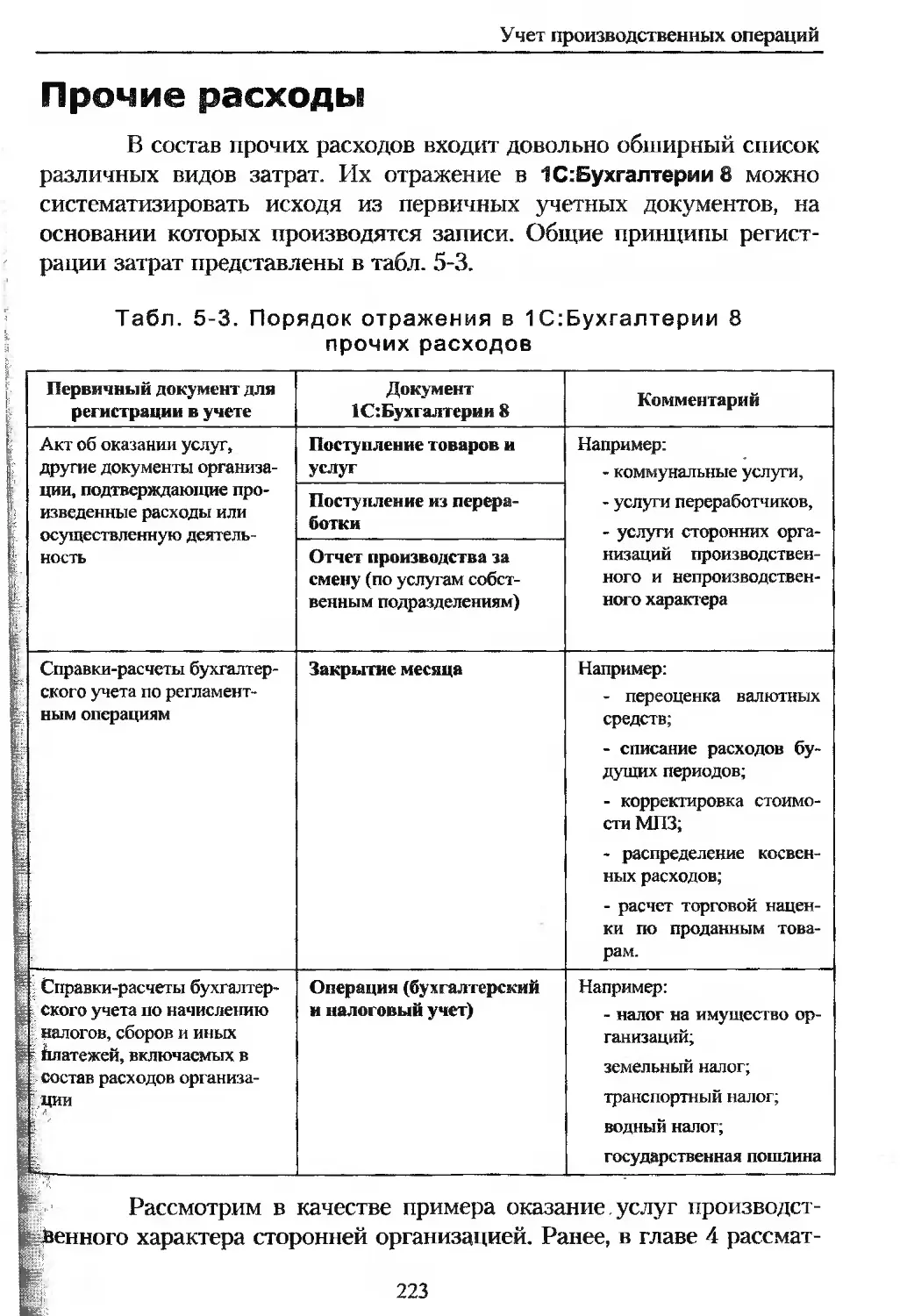

Прочие расходы.........................................223

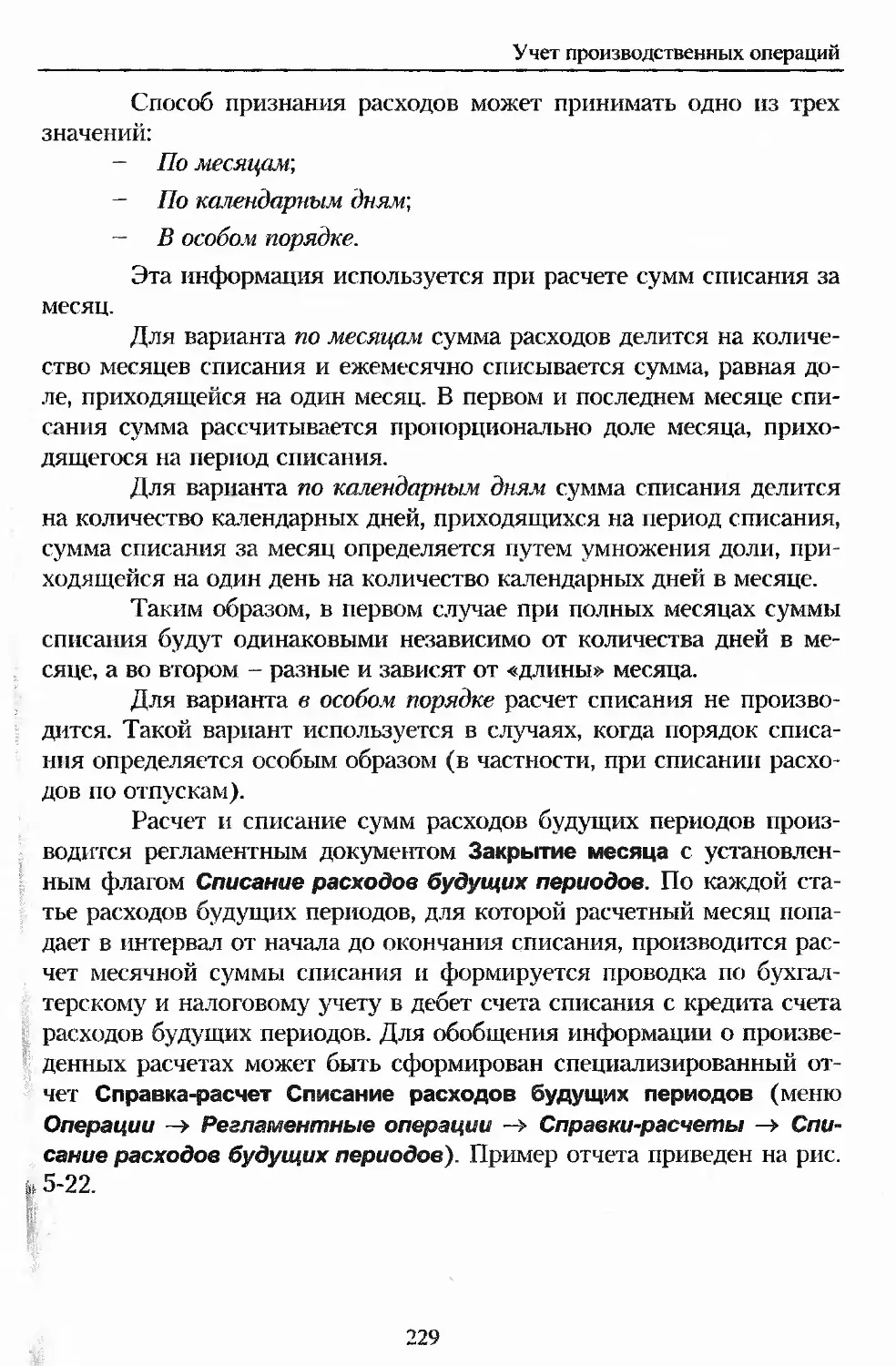

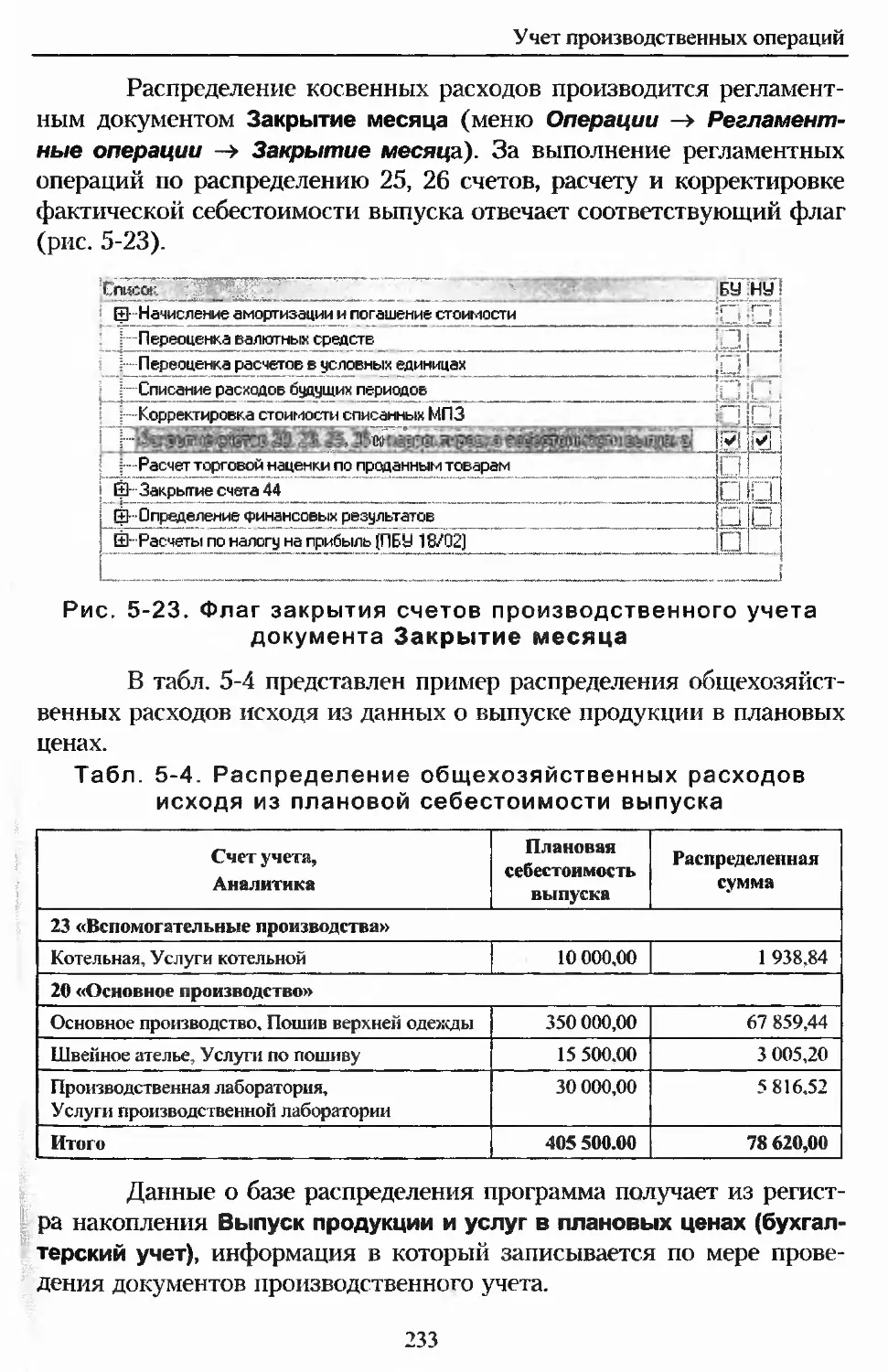

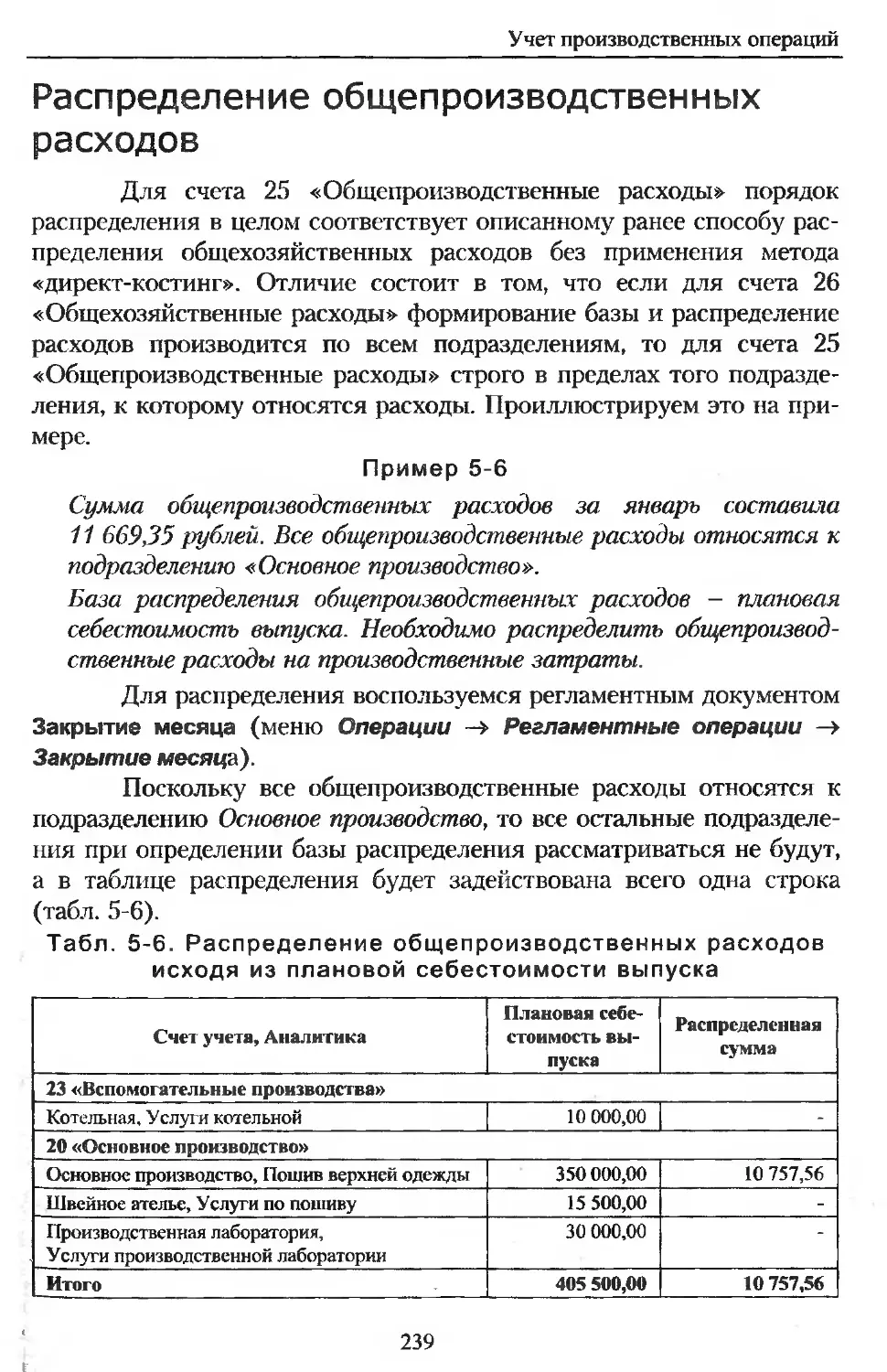

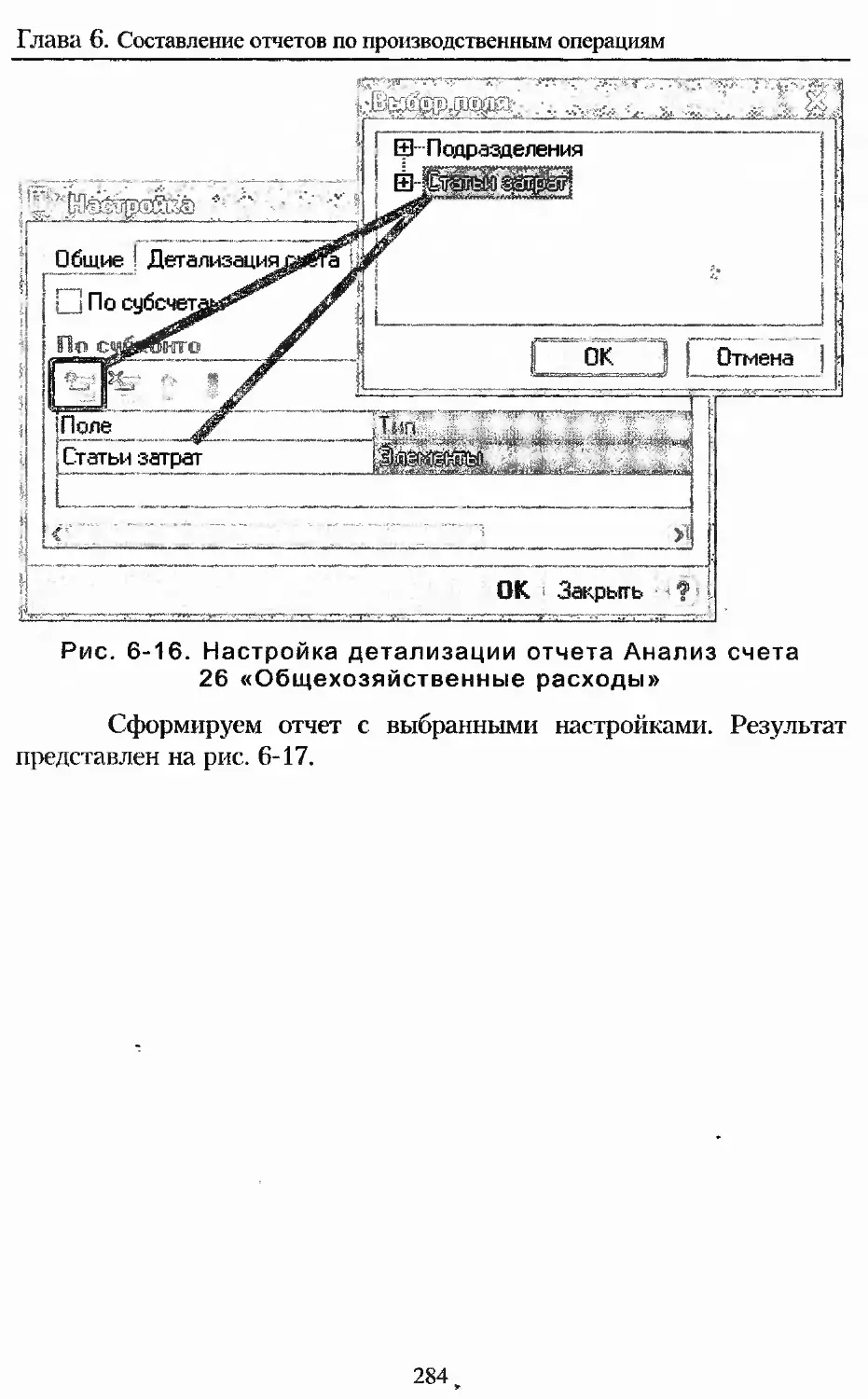

Учет расходов по группам затрат..........................227

Отчетно-распределительные затраты......................227

Собирательно-распределительные счета (25, 26)..........230

Калькуляционные счета (20, 23, 28. 29).................240

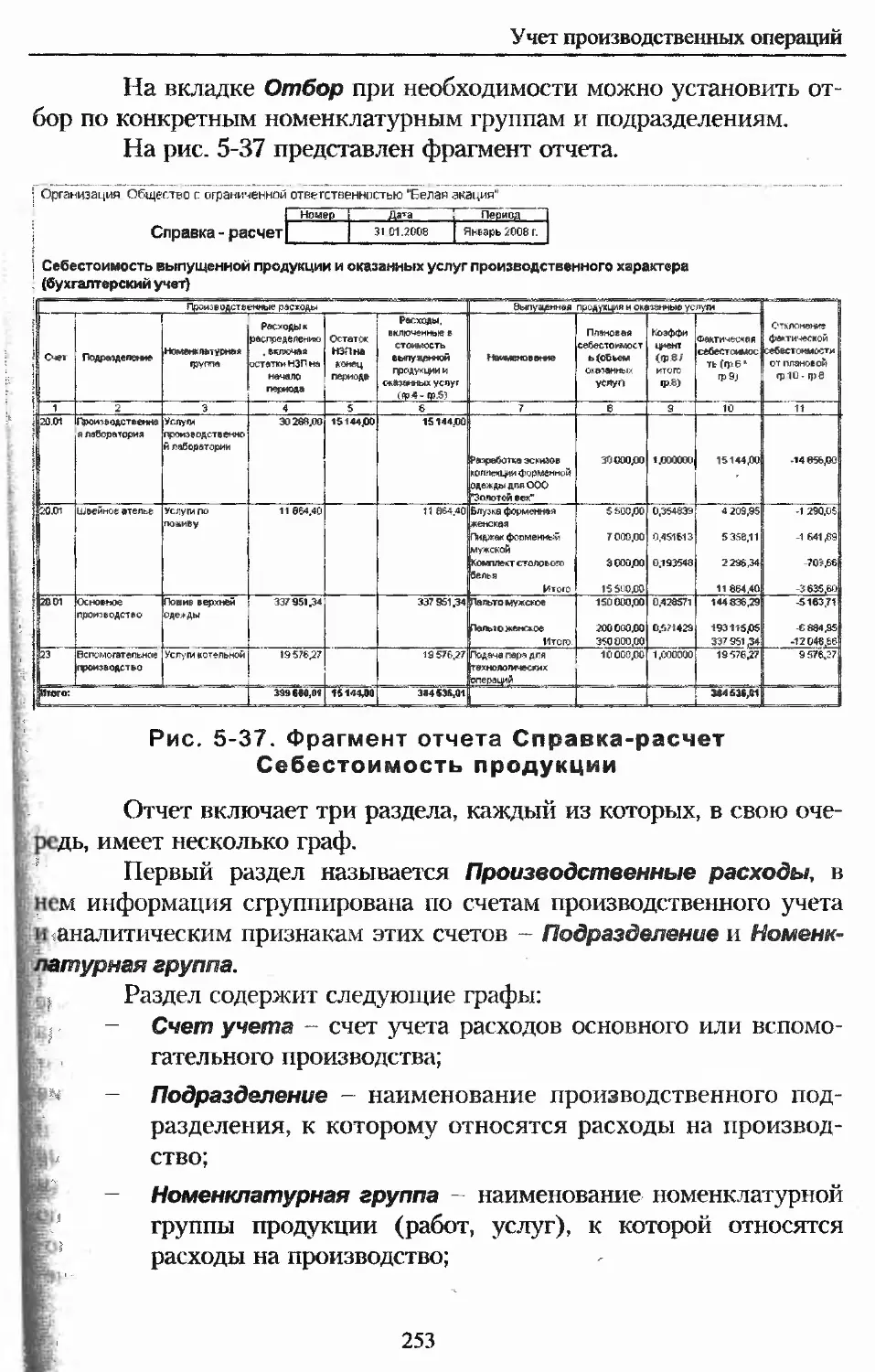

Анализ полученных результатов............................251

Тестовые задания для самопроверки........................258

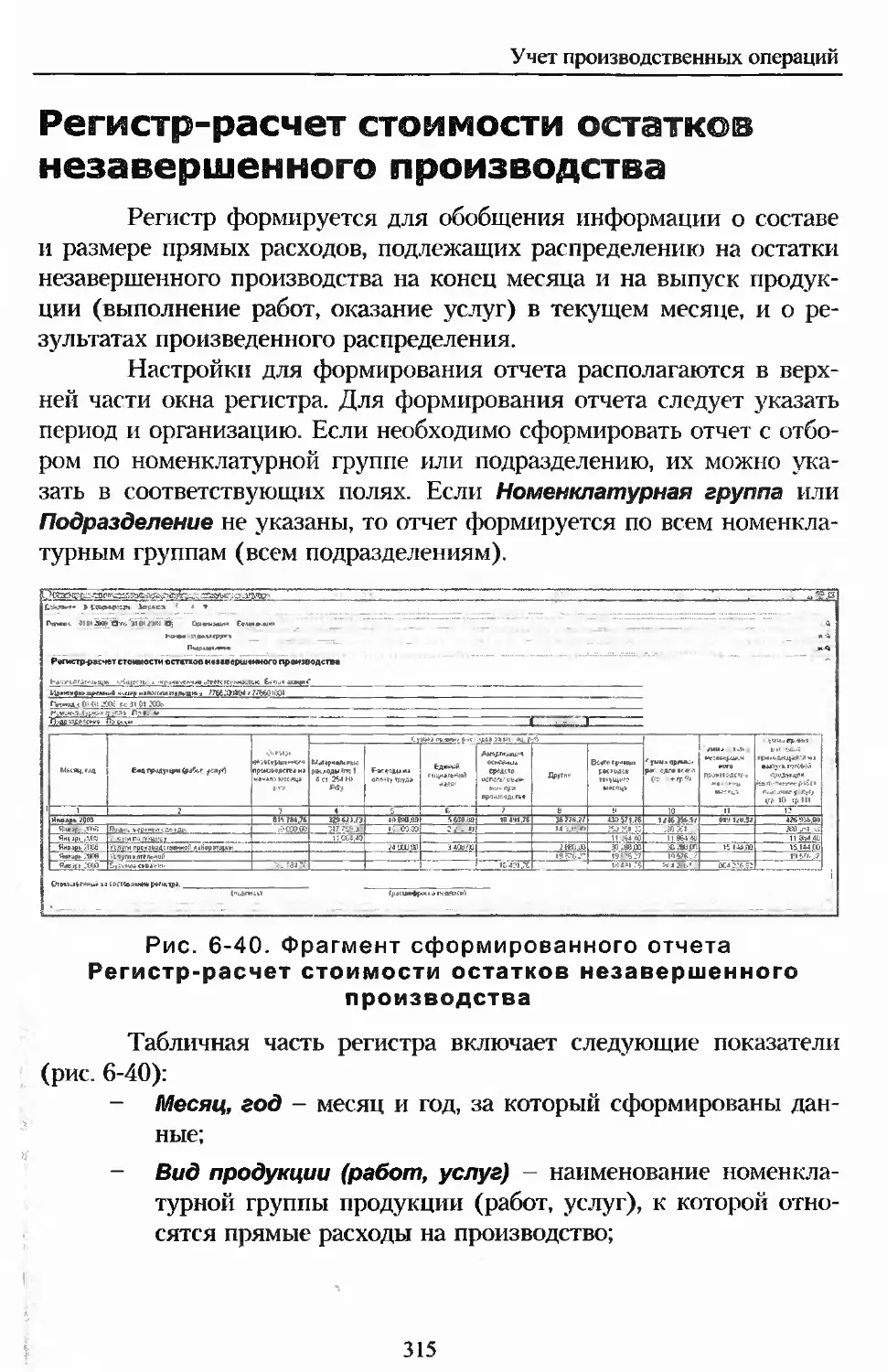

Глава 6. Составление отчетов

по производственным операциям..........................267

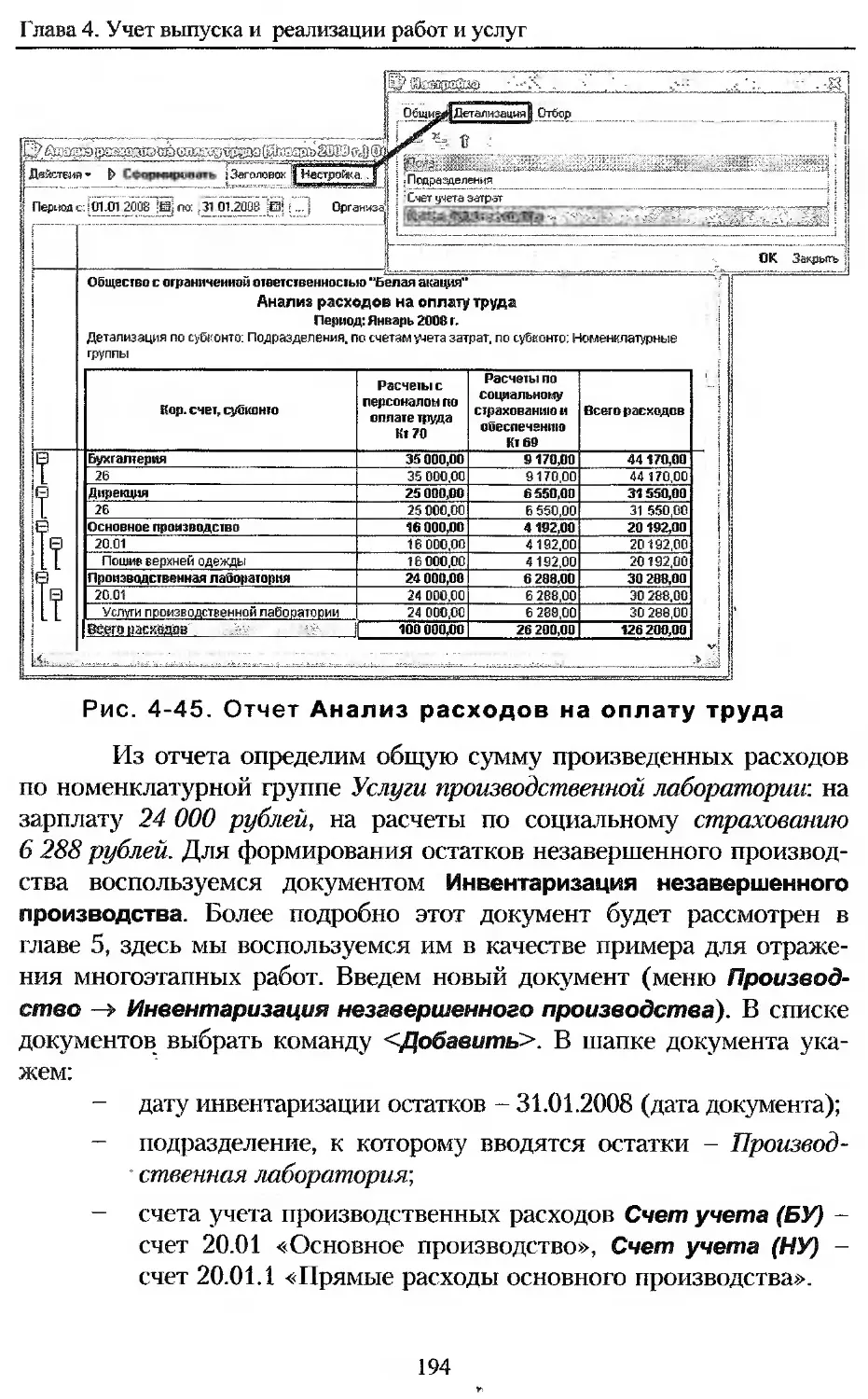

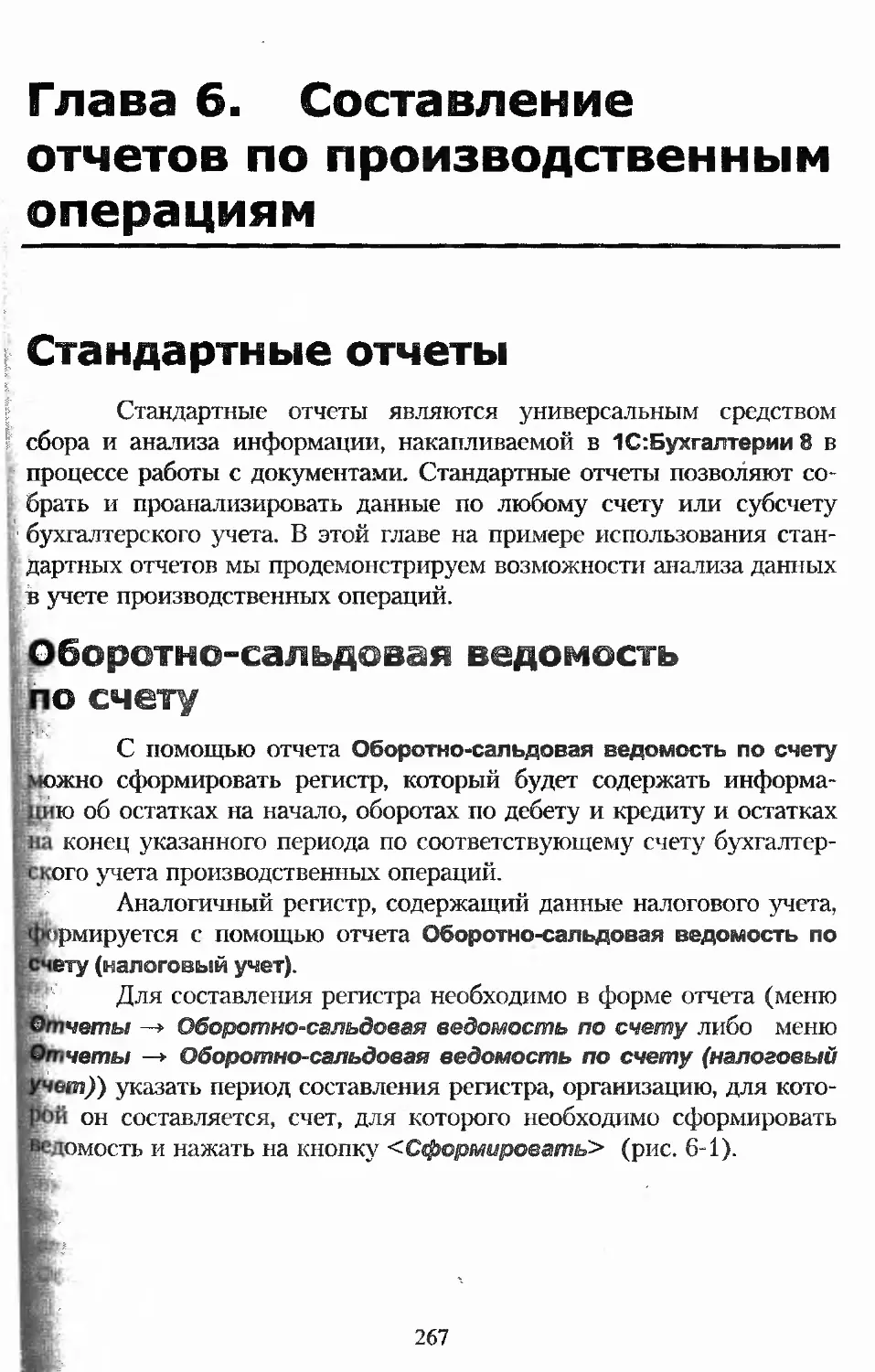

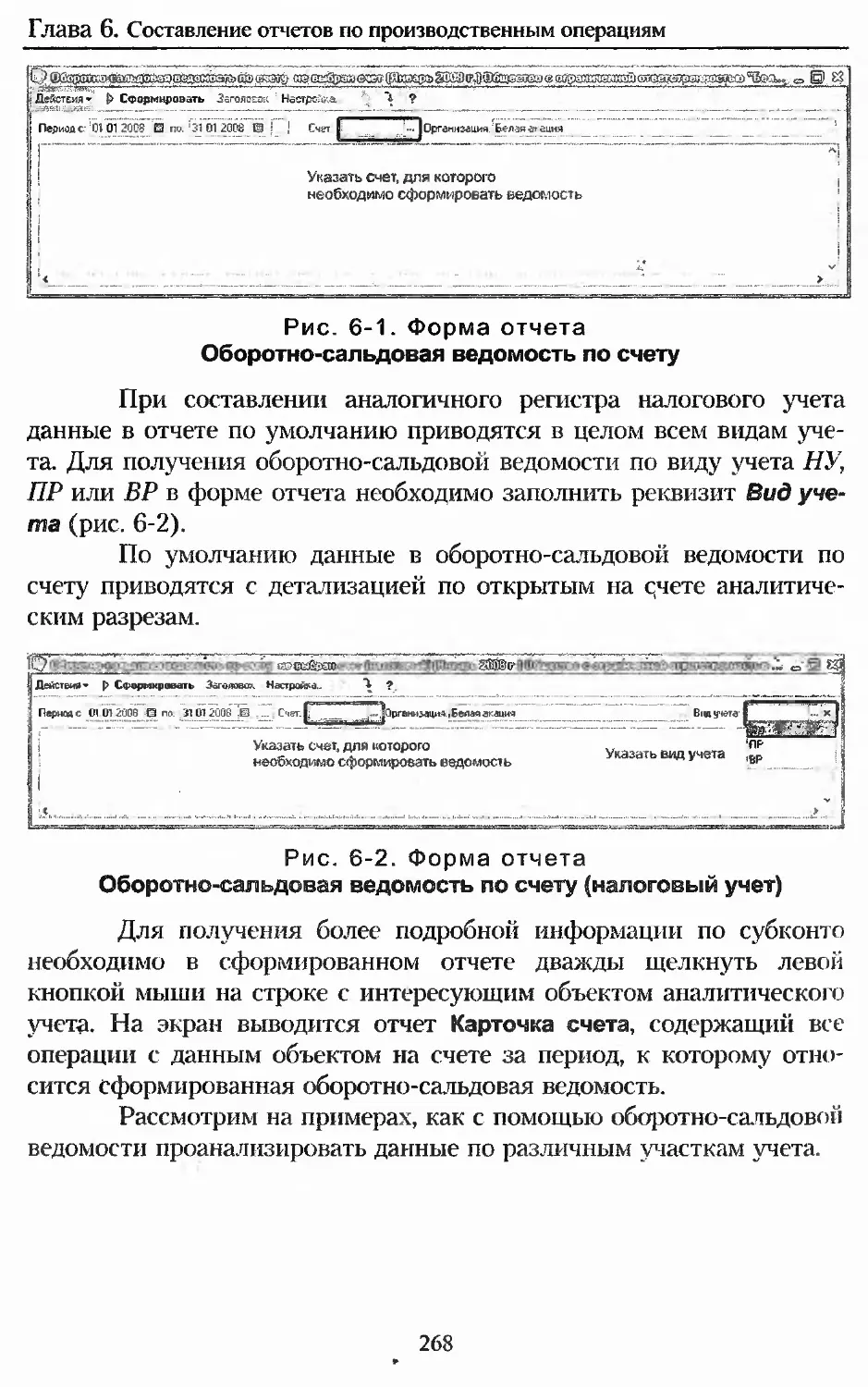

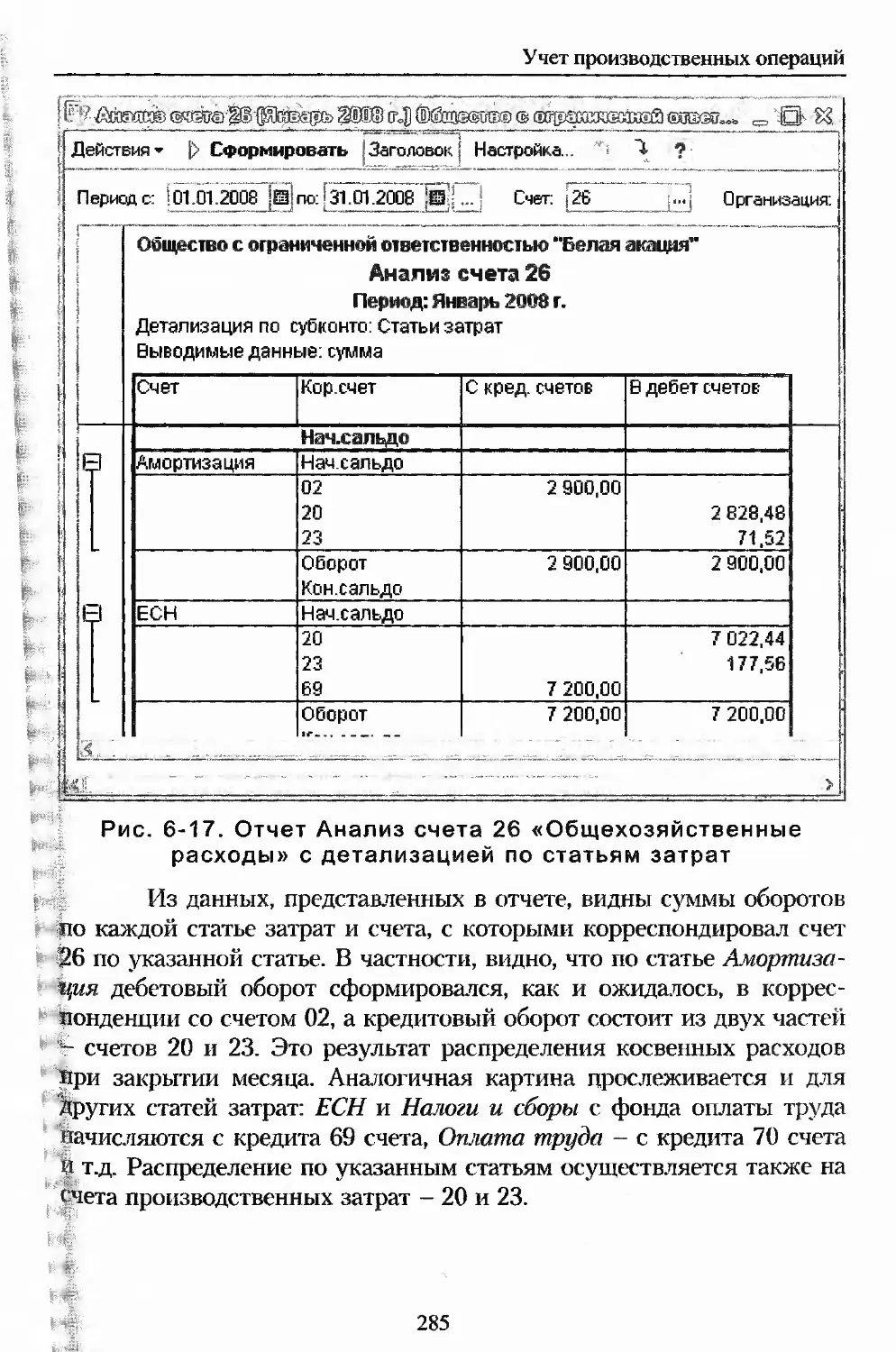

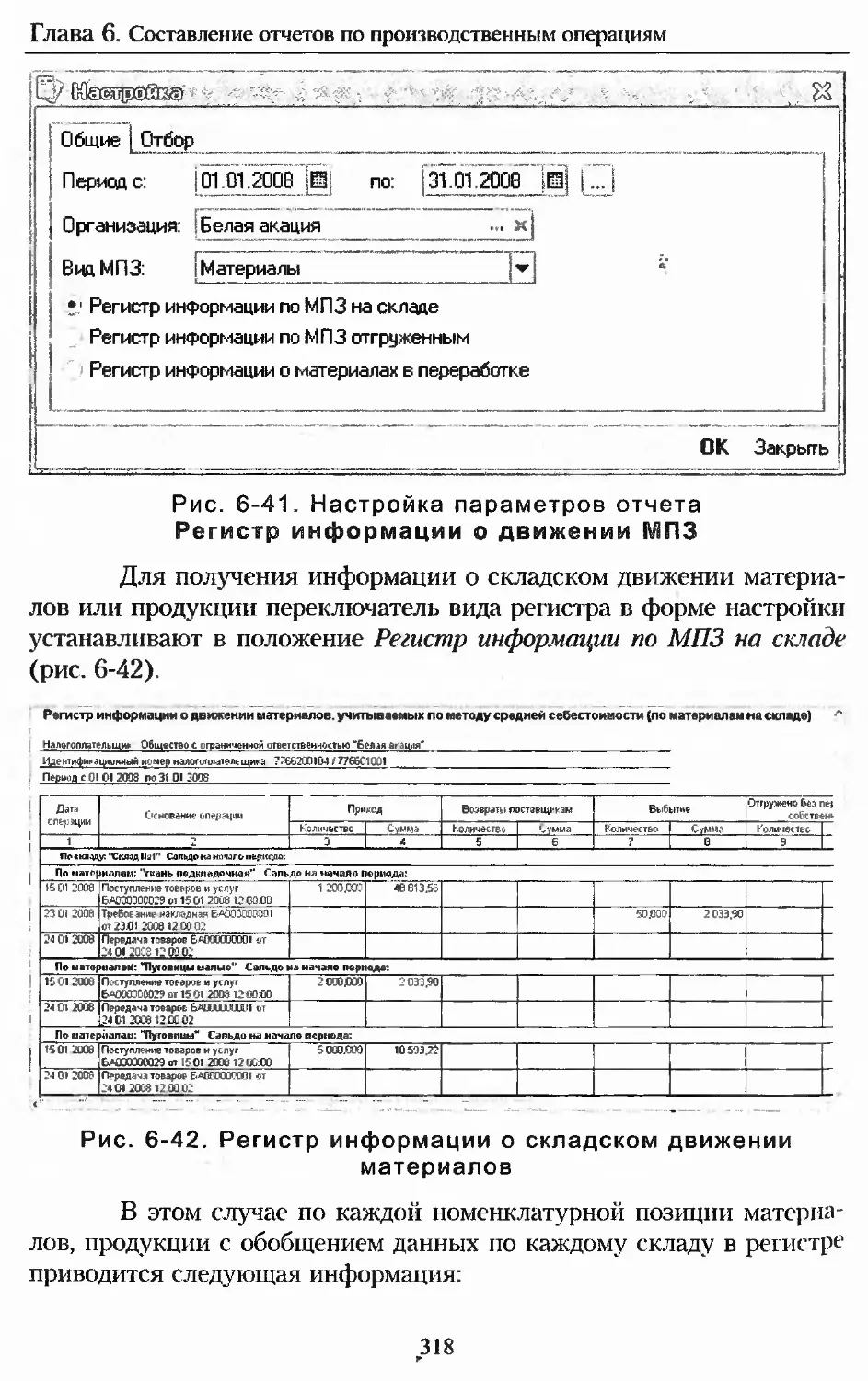

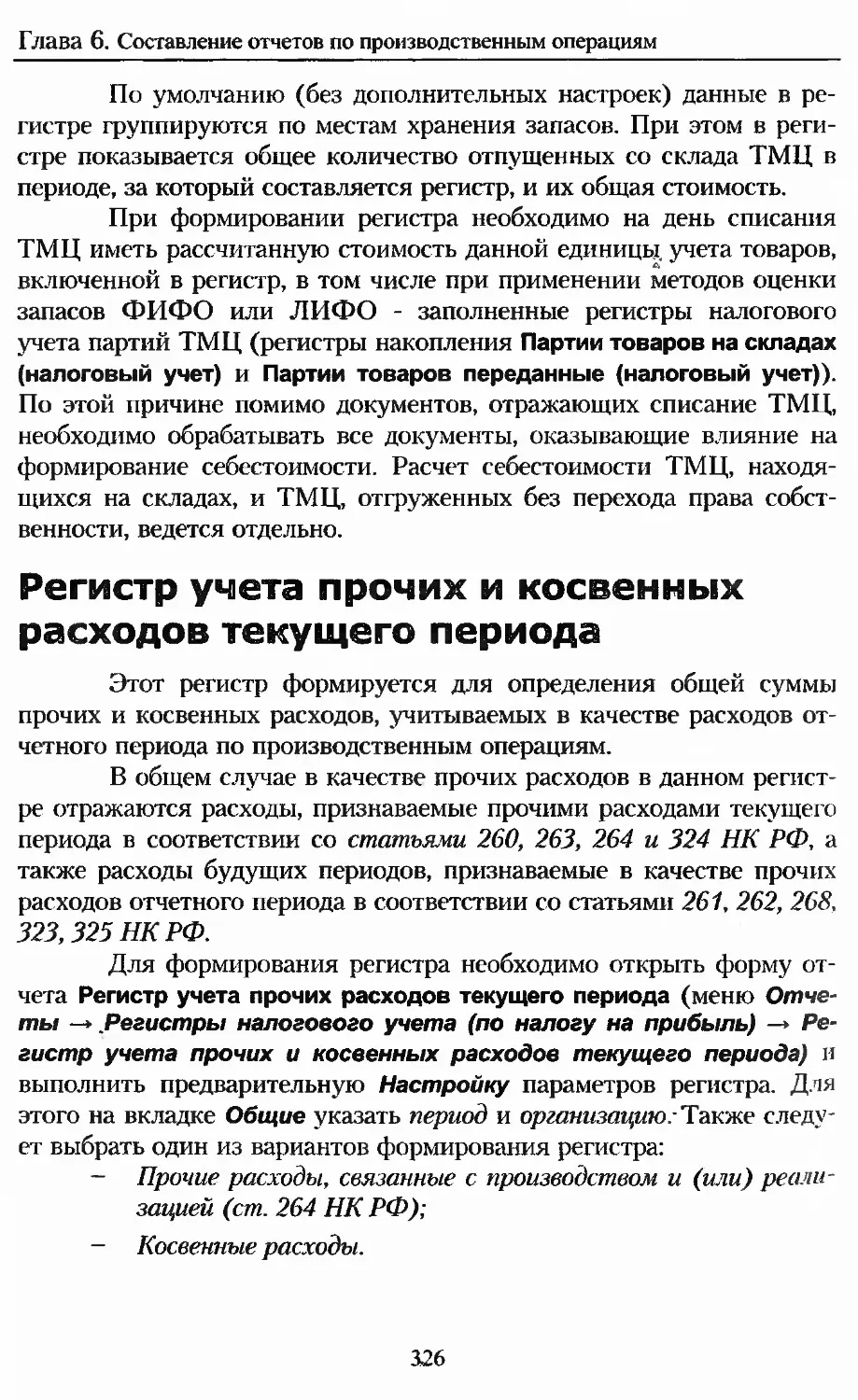

Стандартные отчеты.......................................267

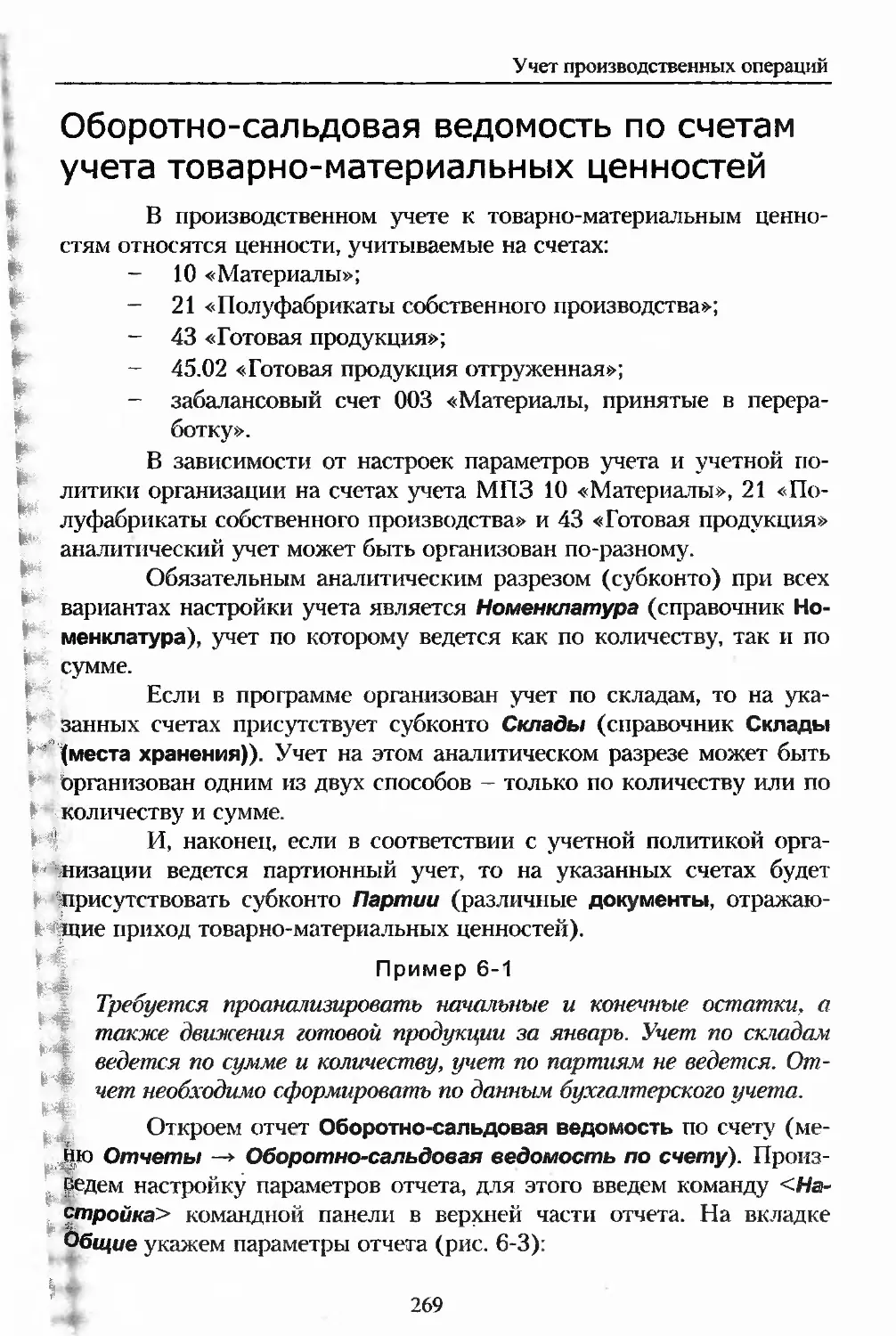

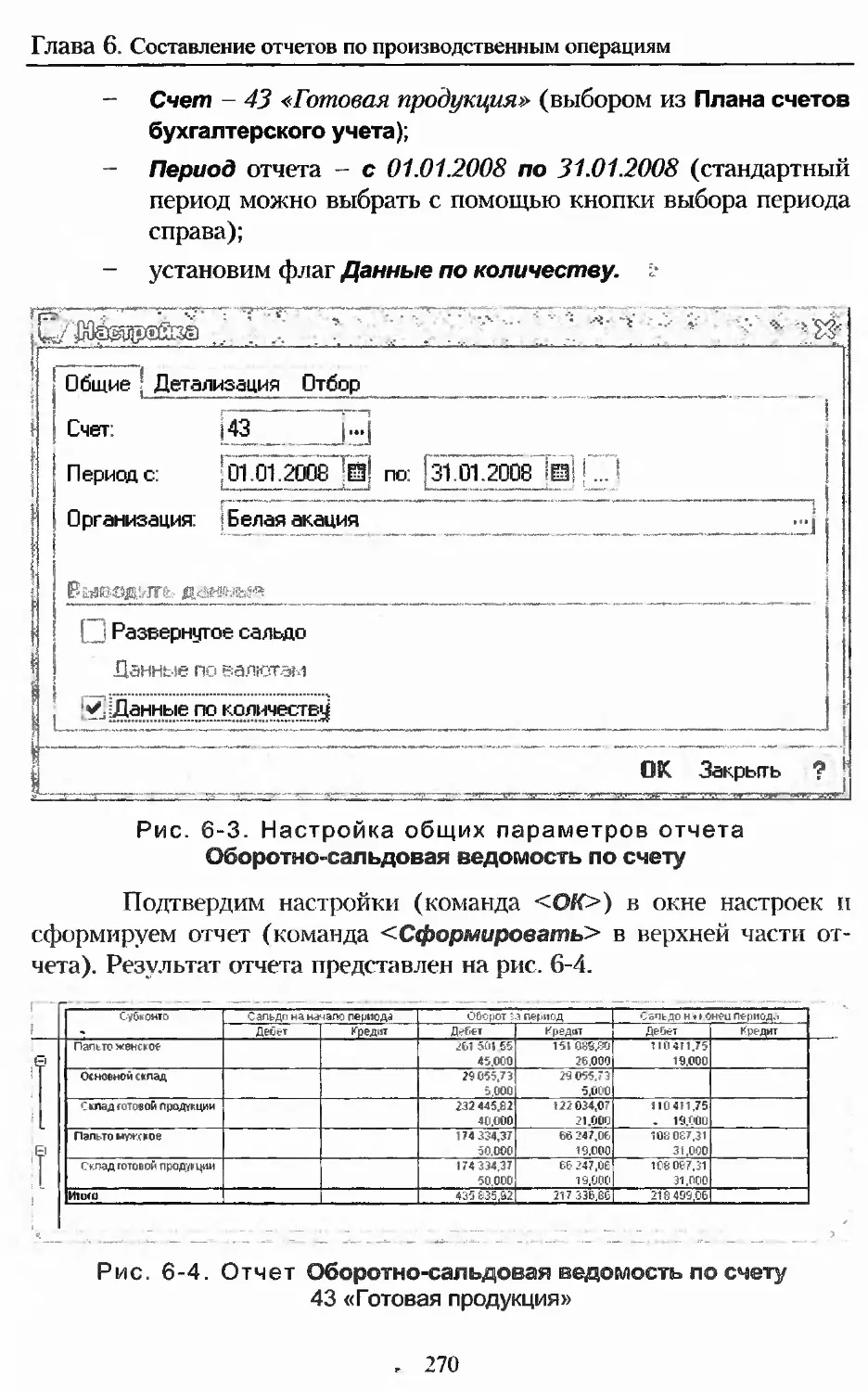

Оборотно-сальдовая ведомость по счету..................267

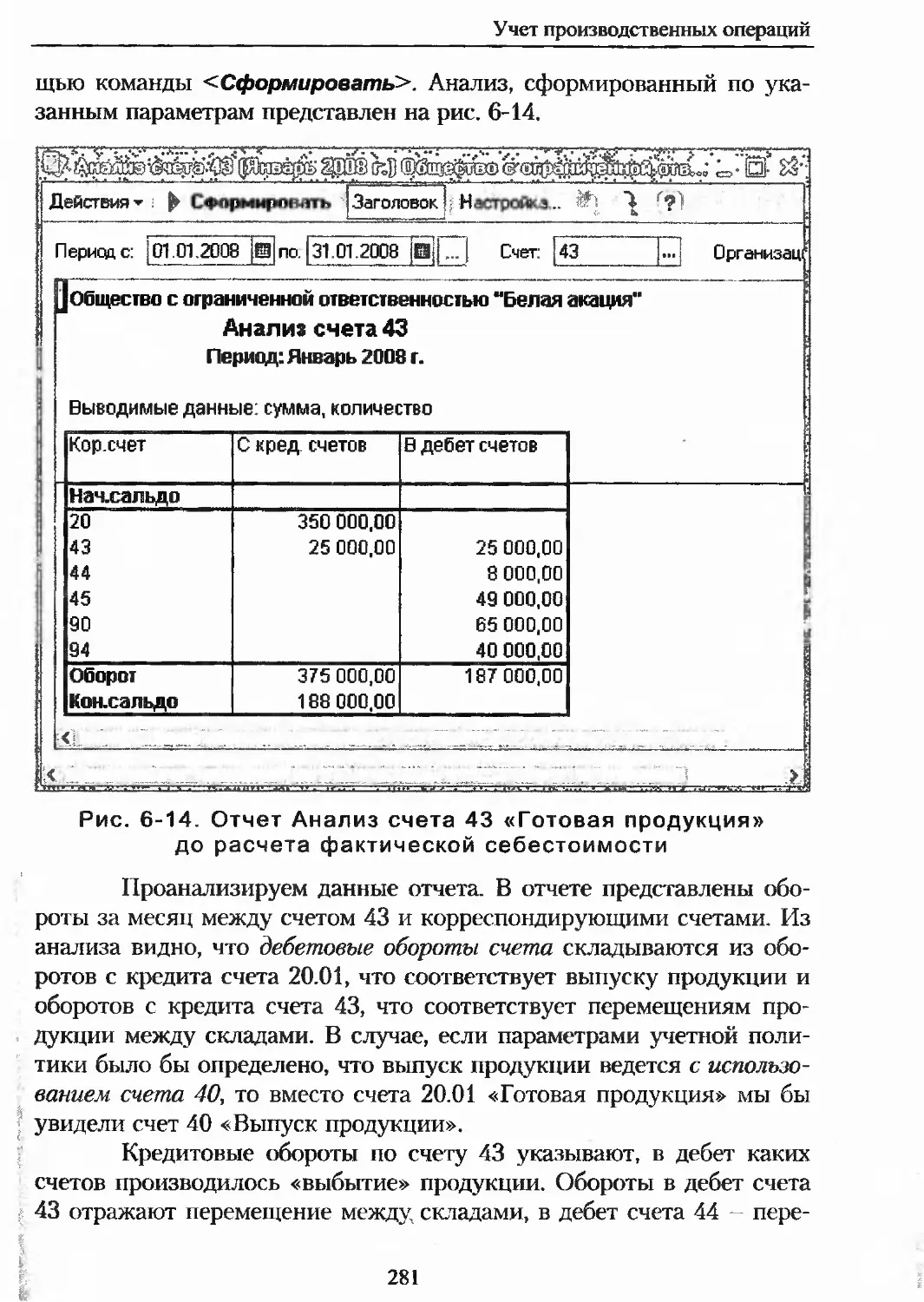

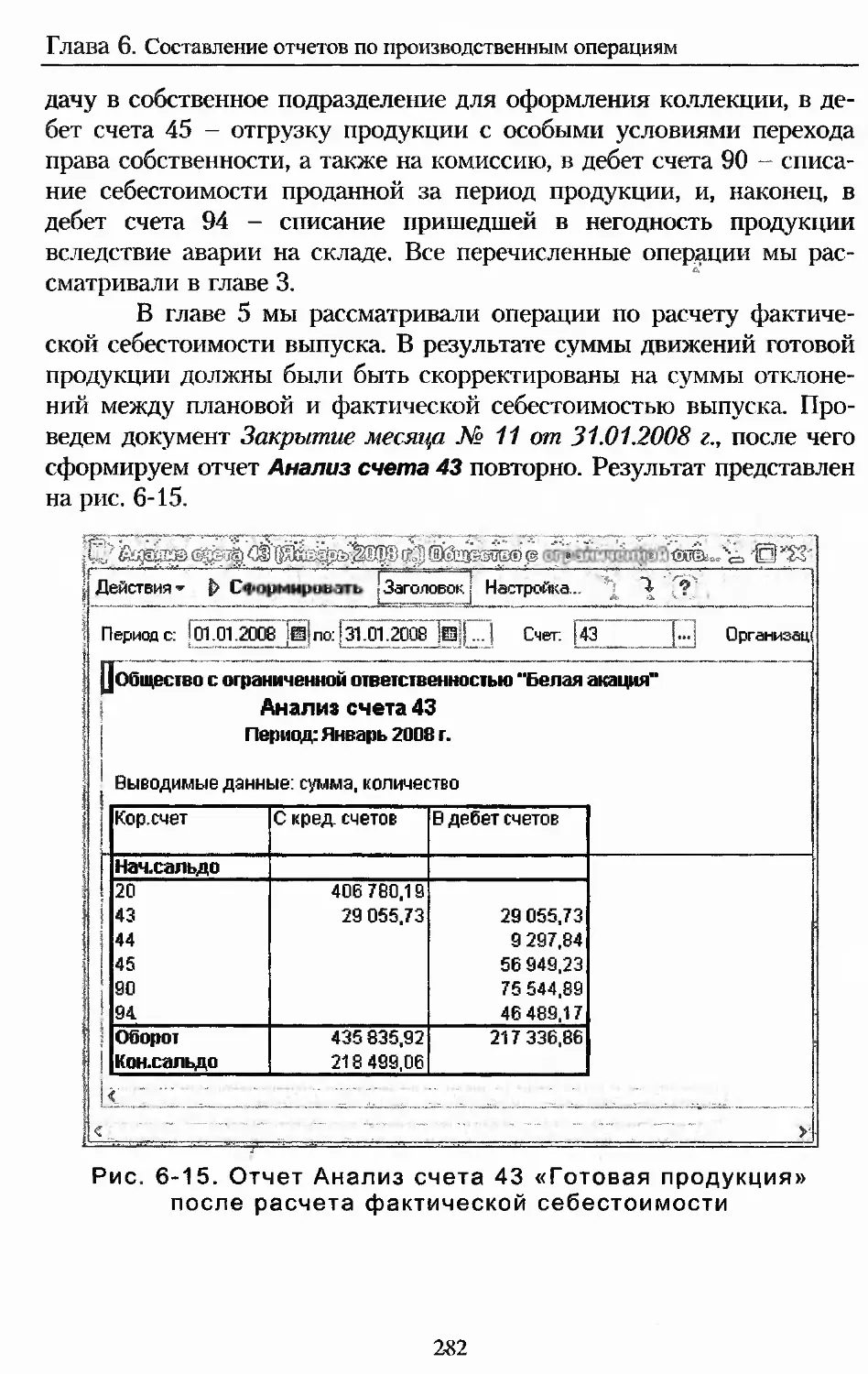

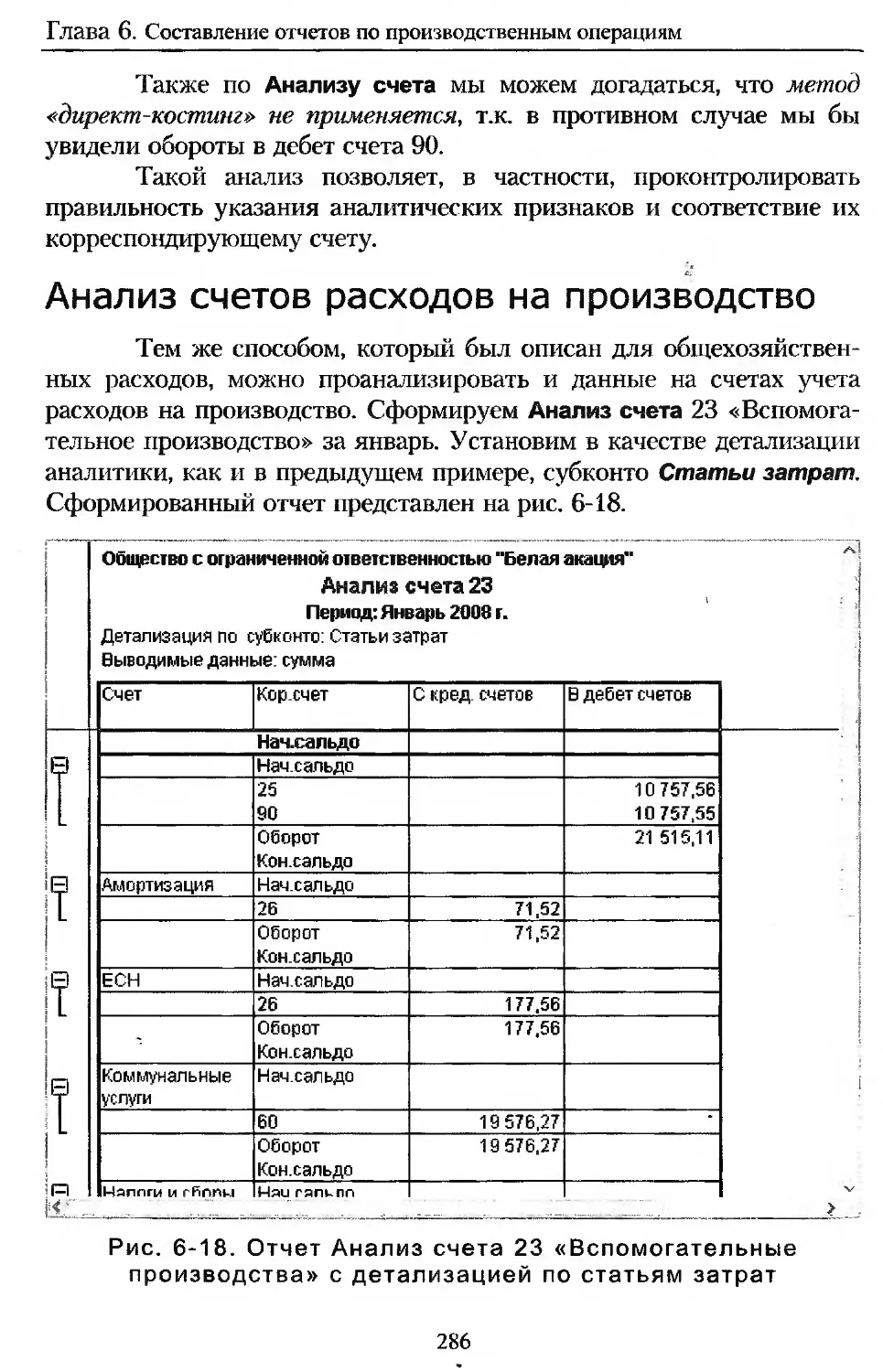

Анализ счета...........................................280

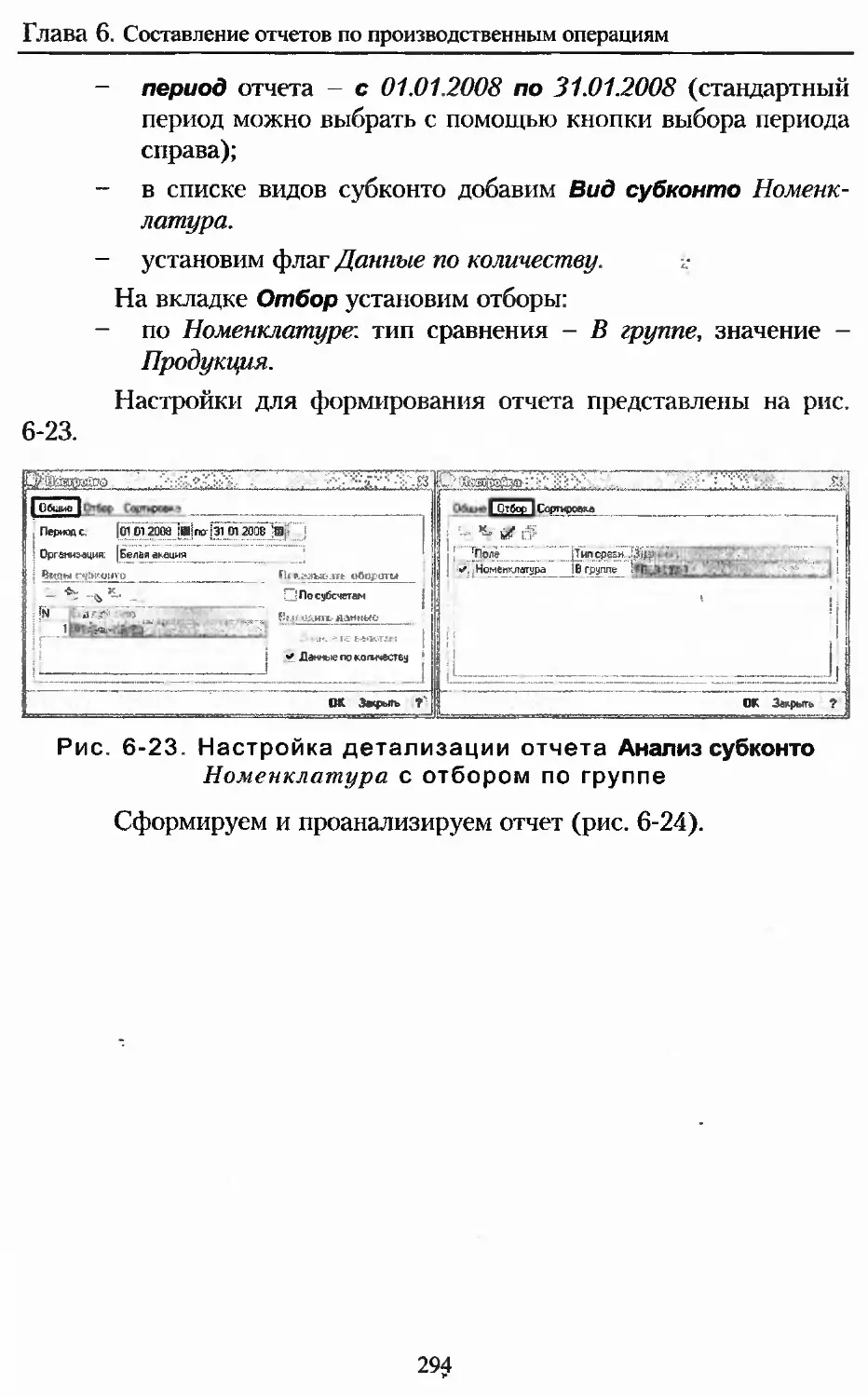

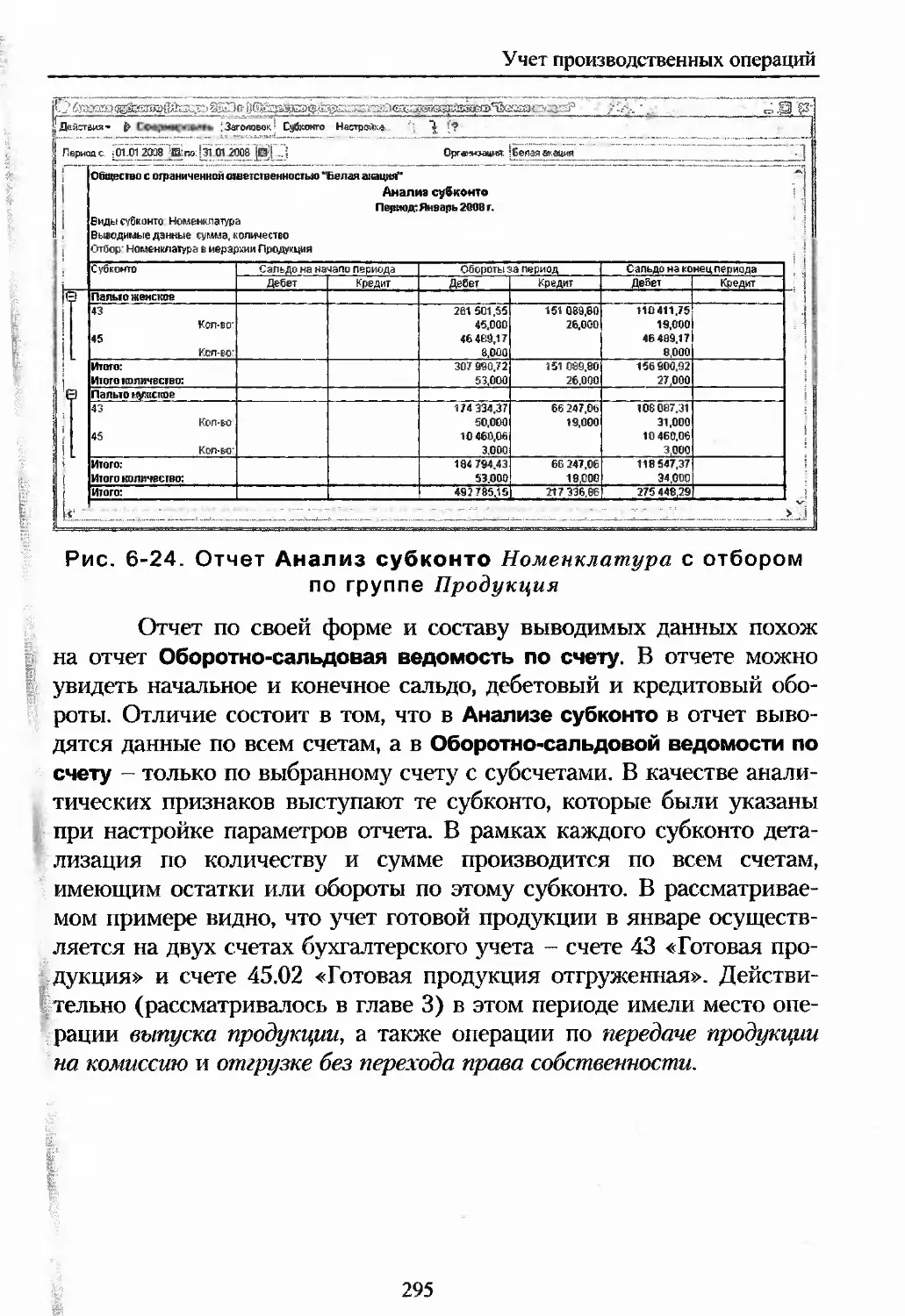

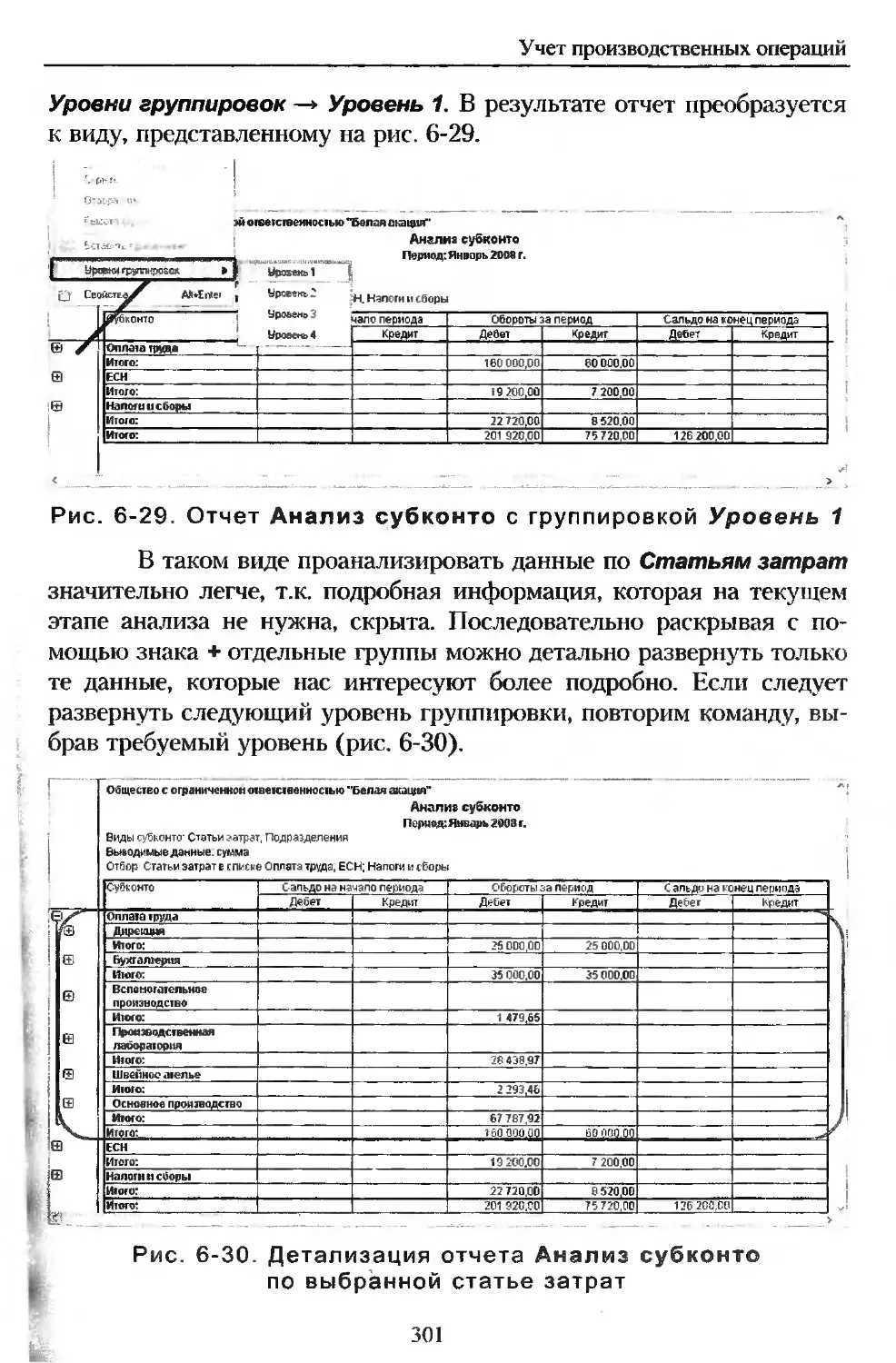

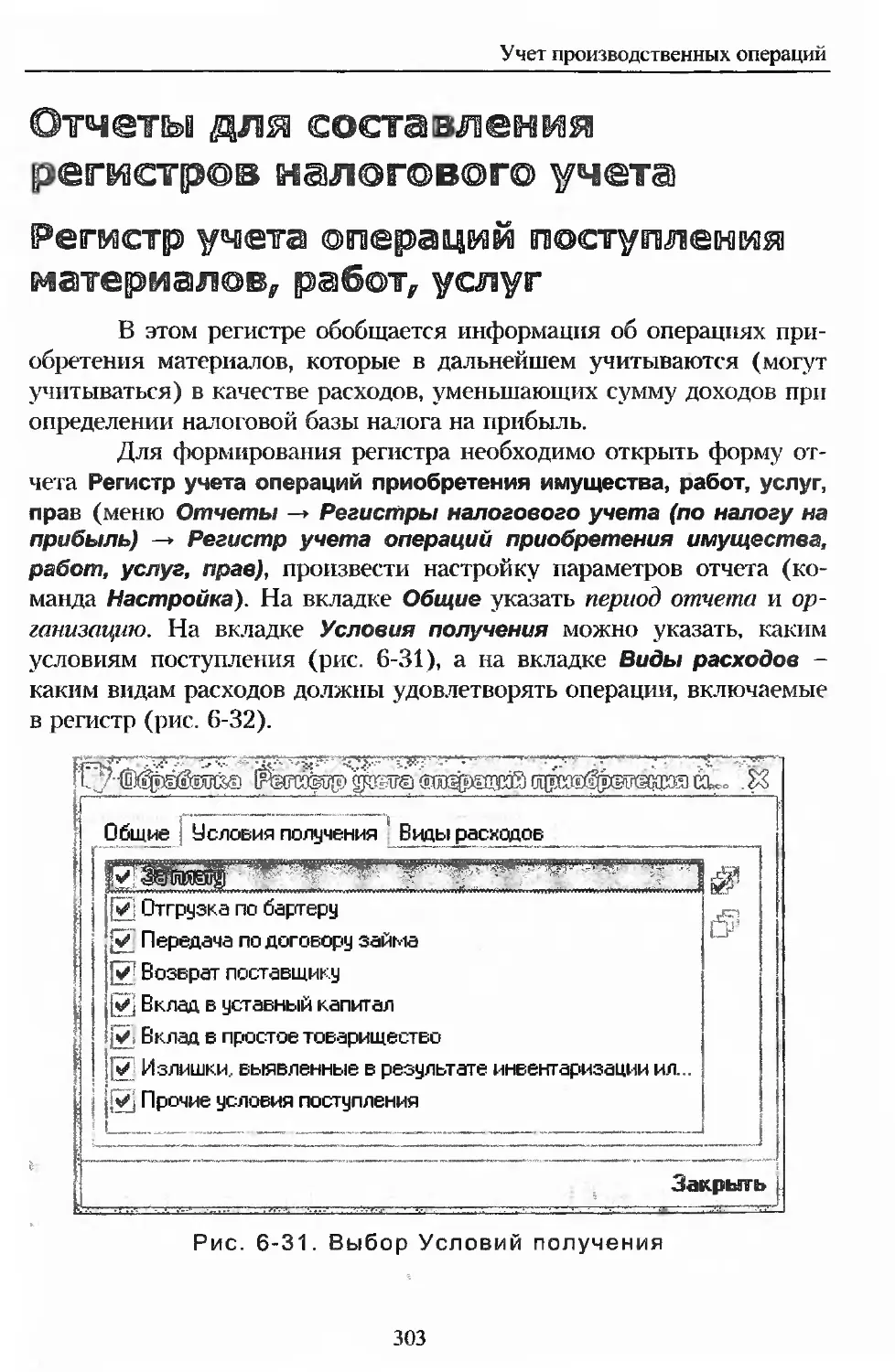

Анализ субконто........................................293

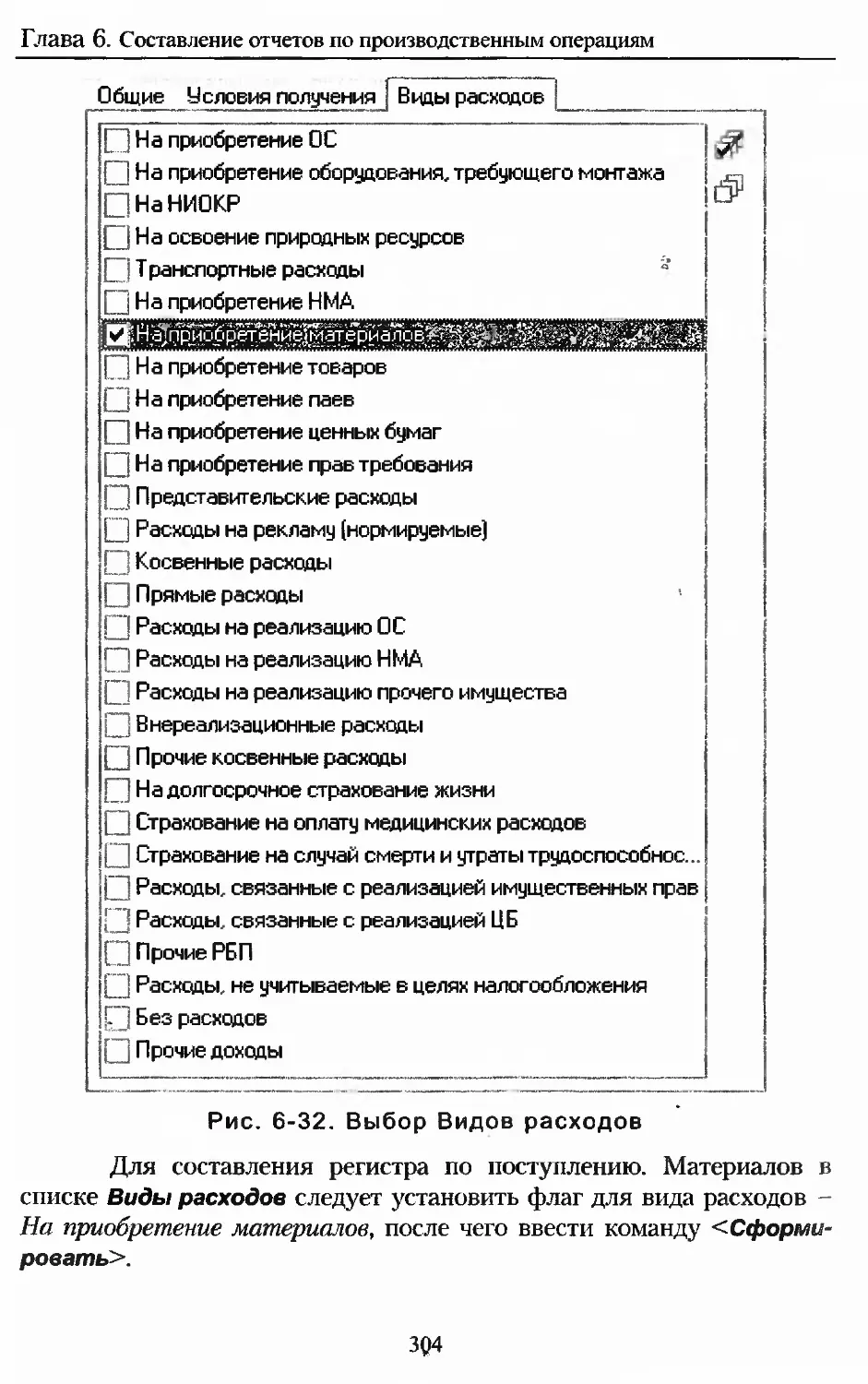

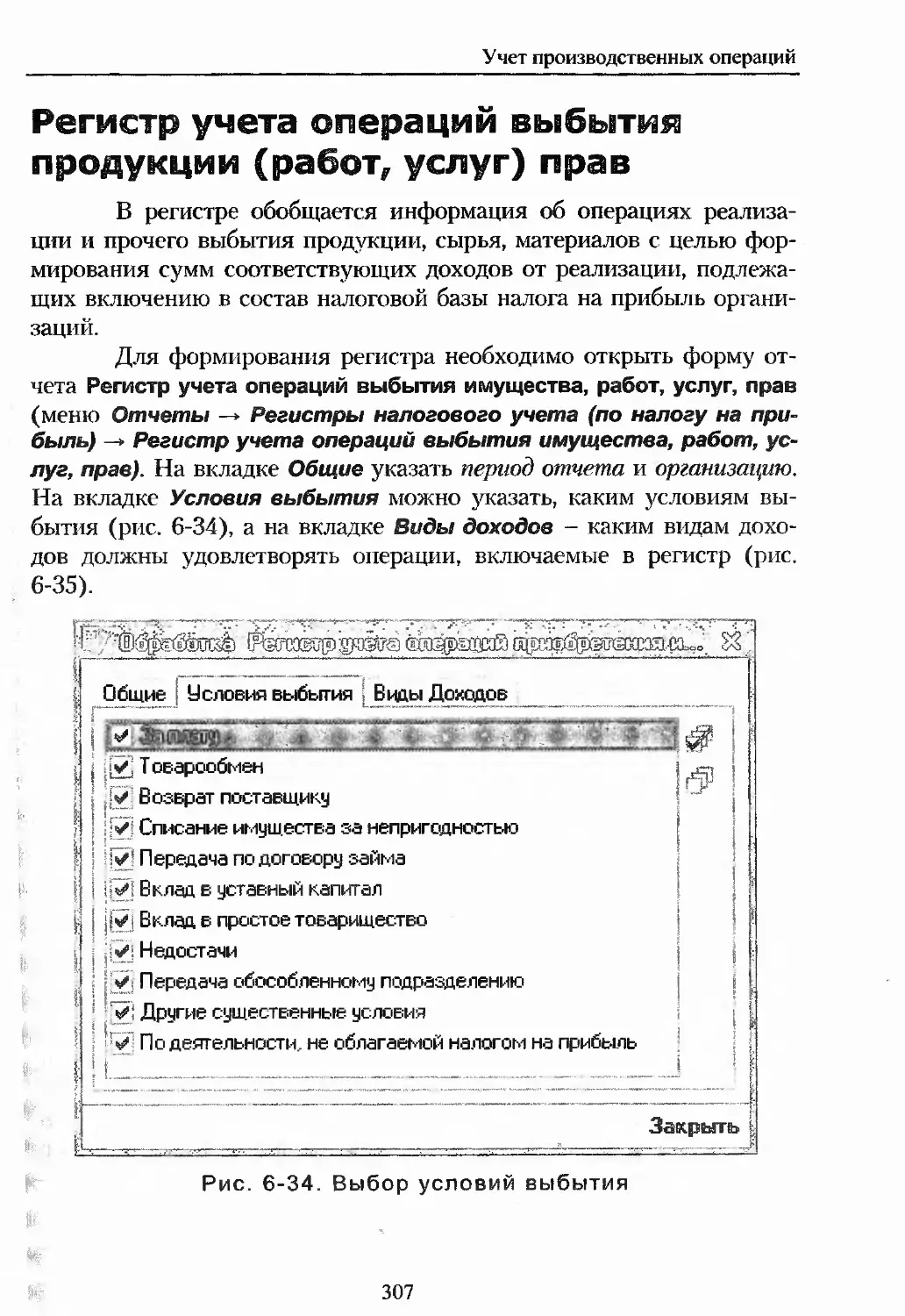

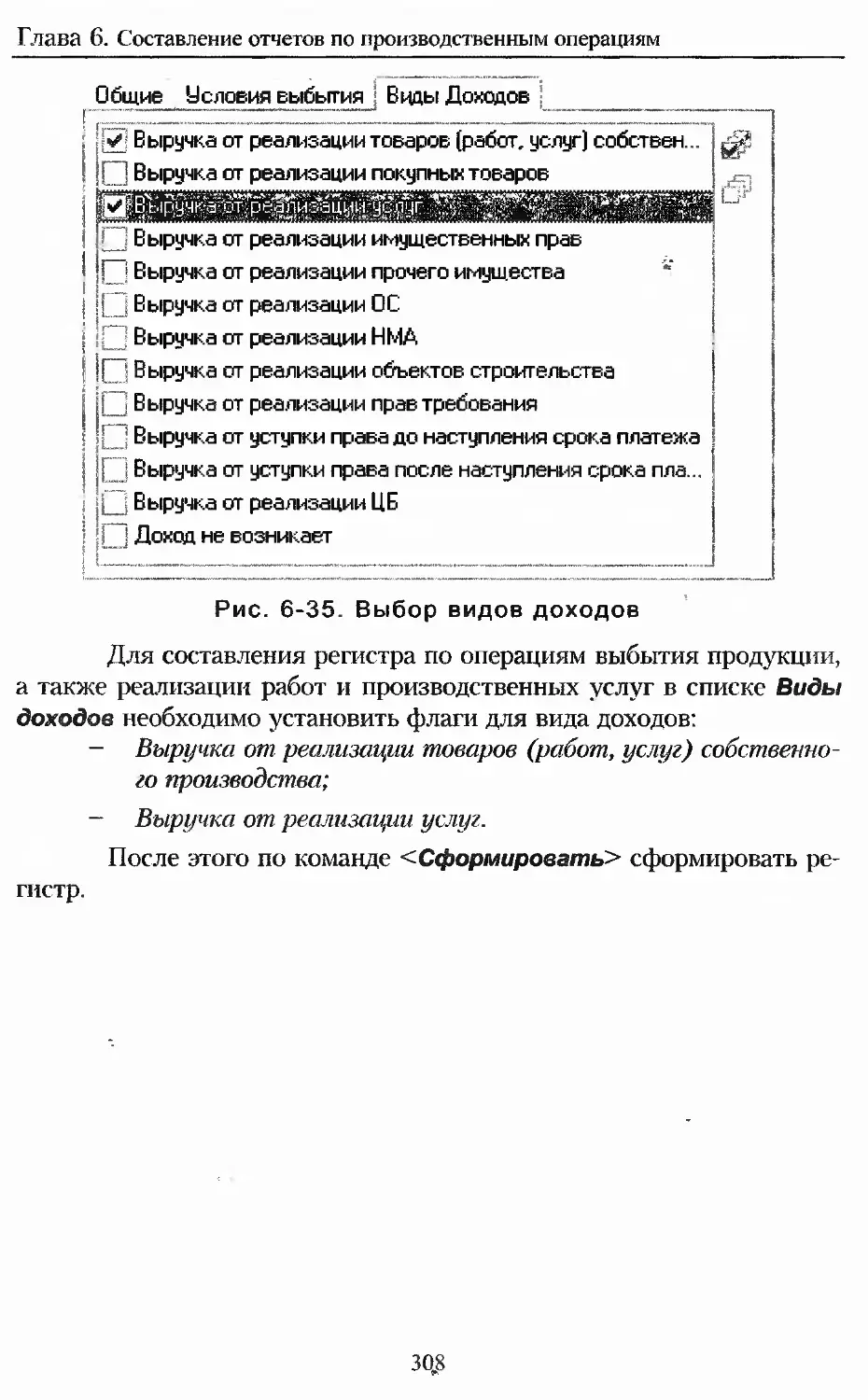

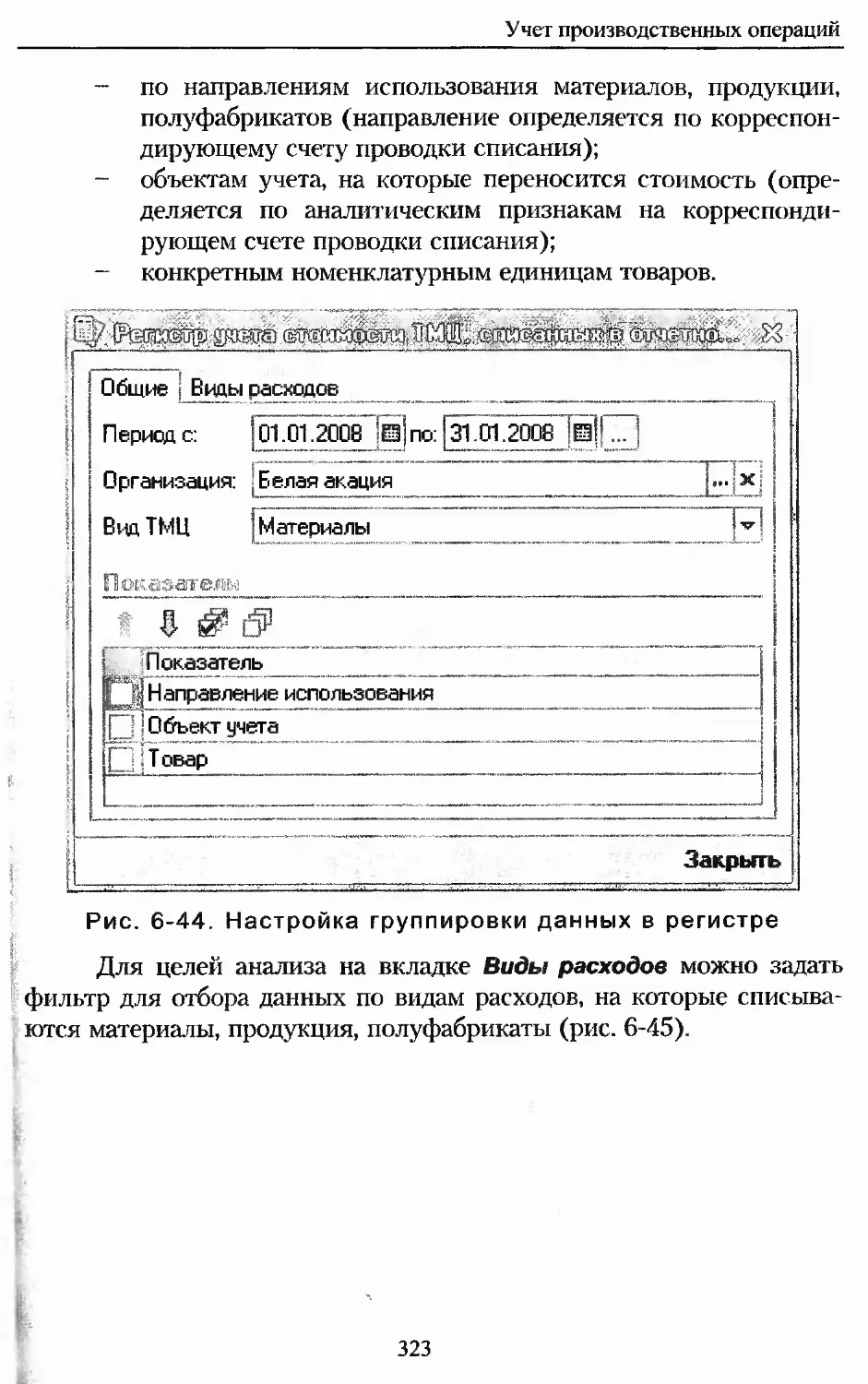

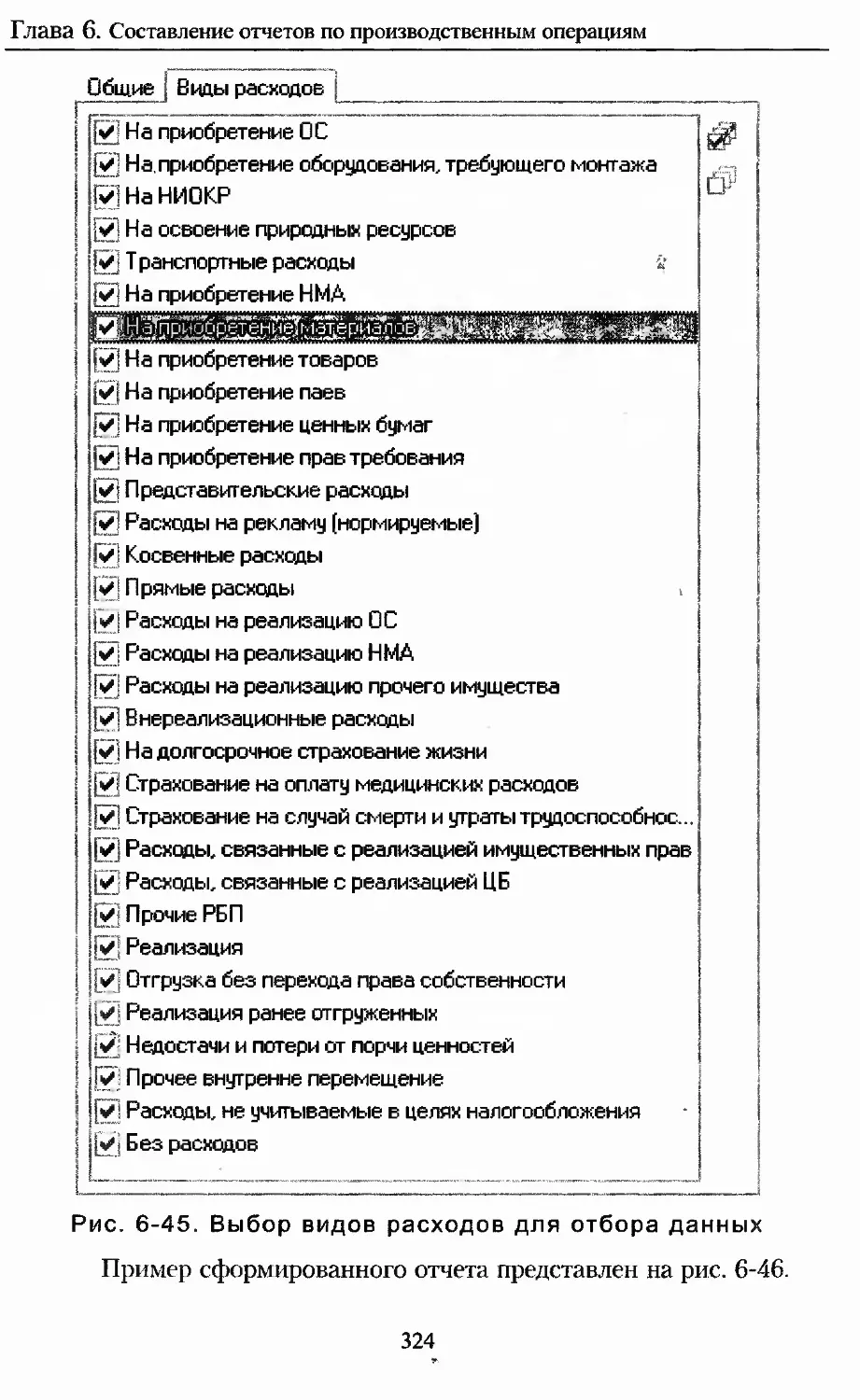

Отчеты для составления регистров налогового учета........303

Регистр учета операций поступления материалов, работ,

услуг...............................................303

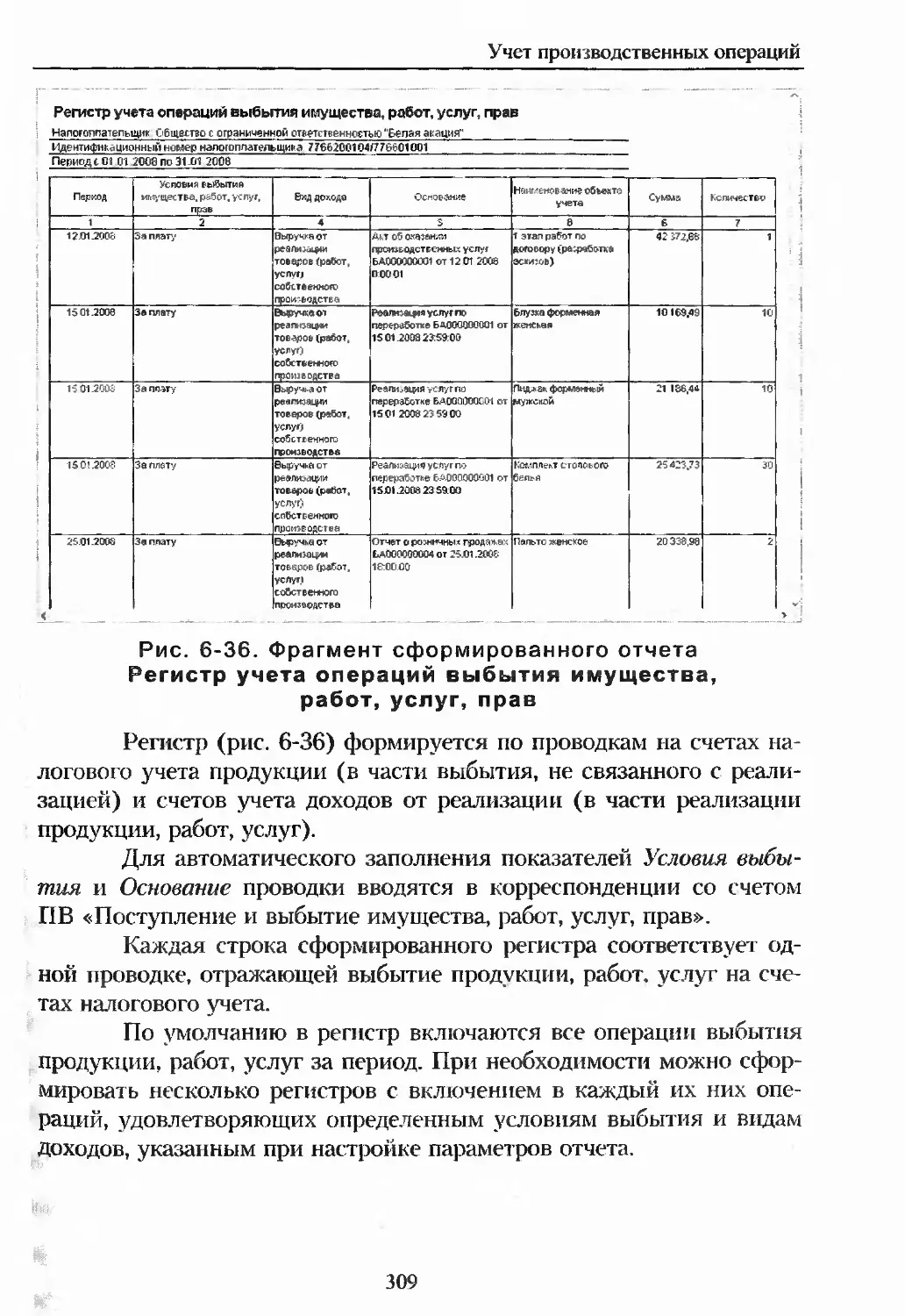

Регистр учета операций выбытия продукции (работ, услуг)

прав................................................307

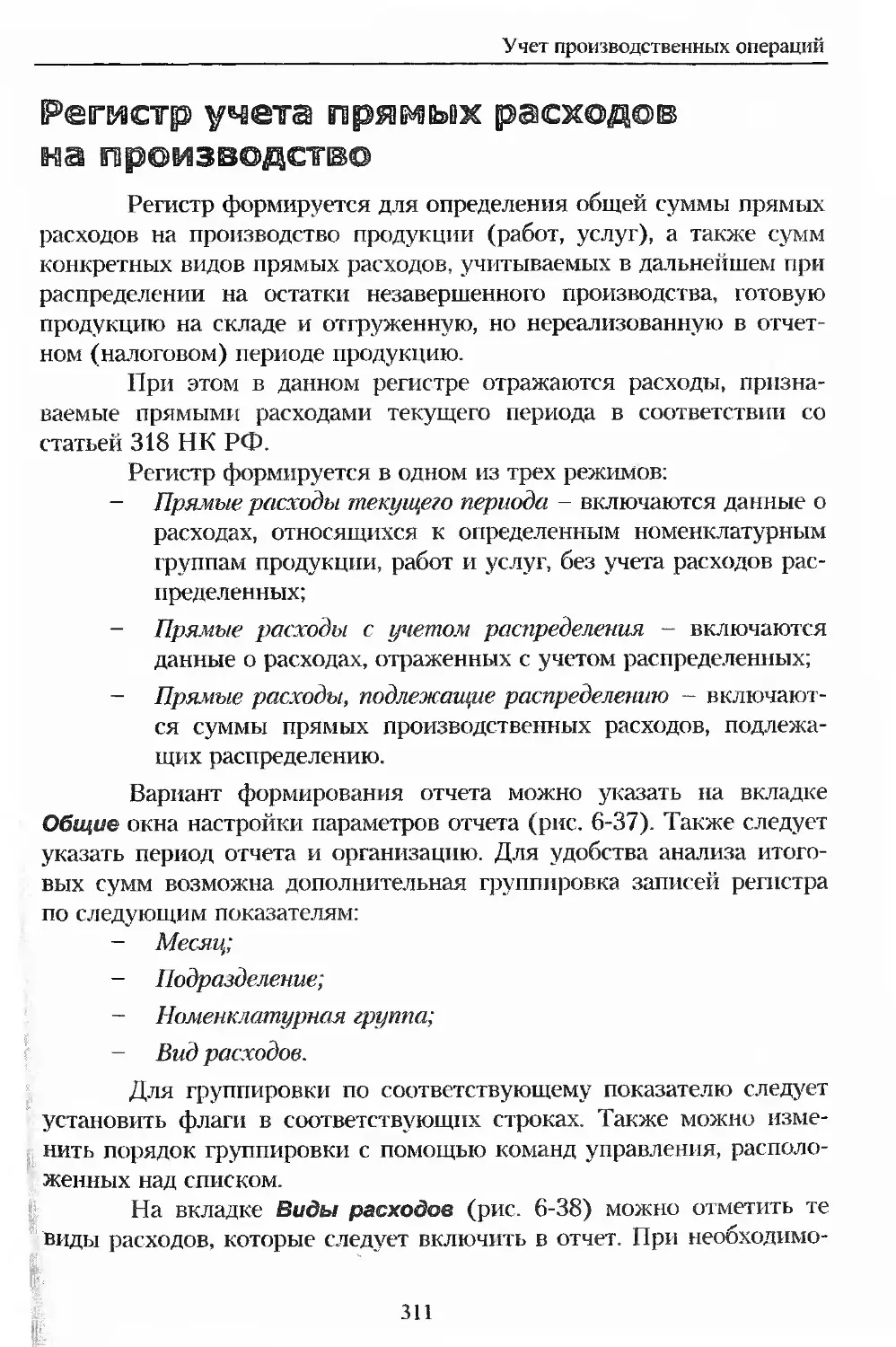

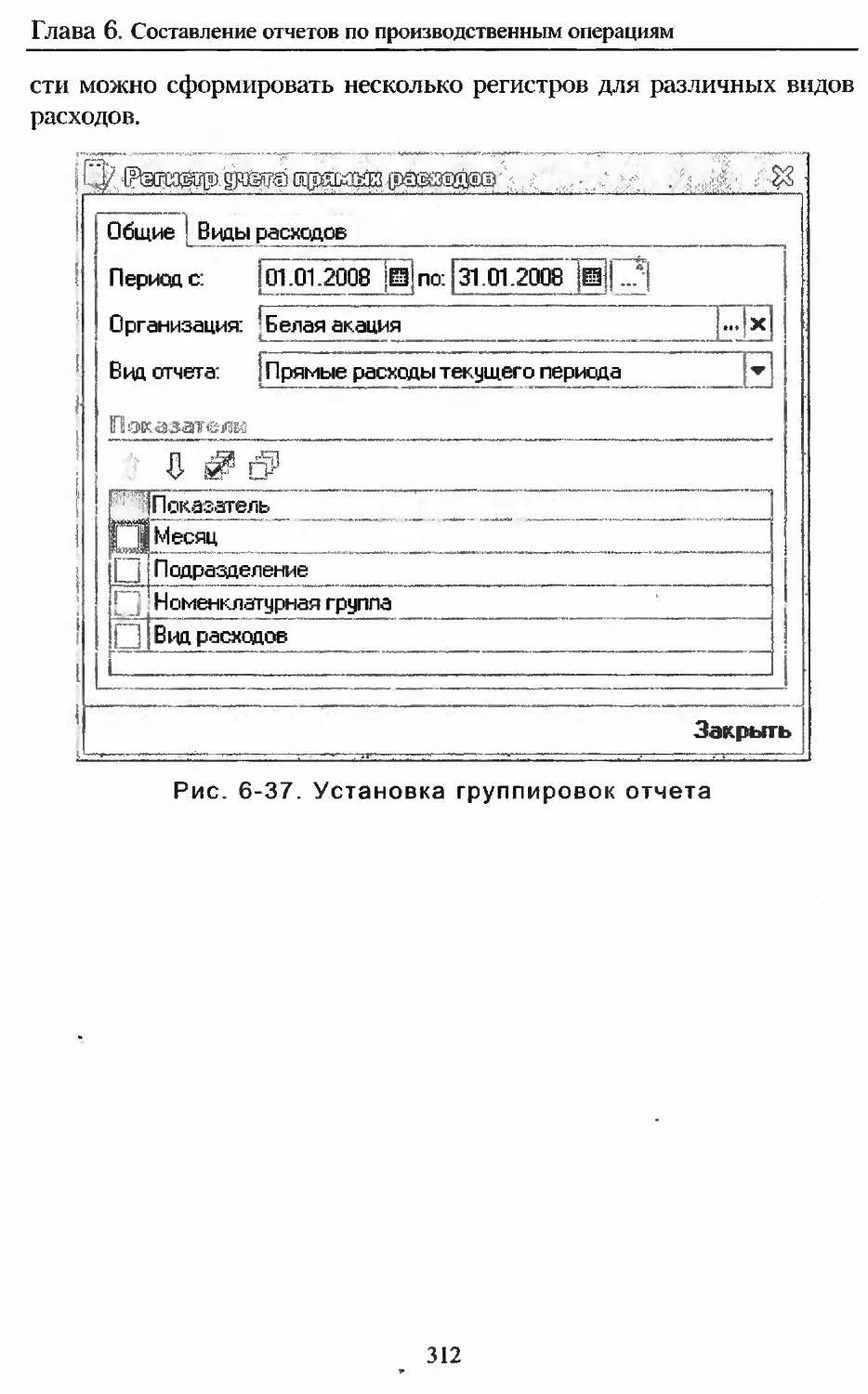

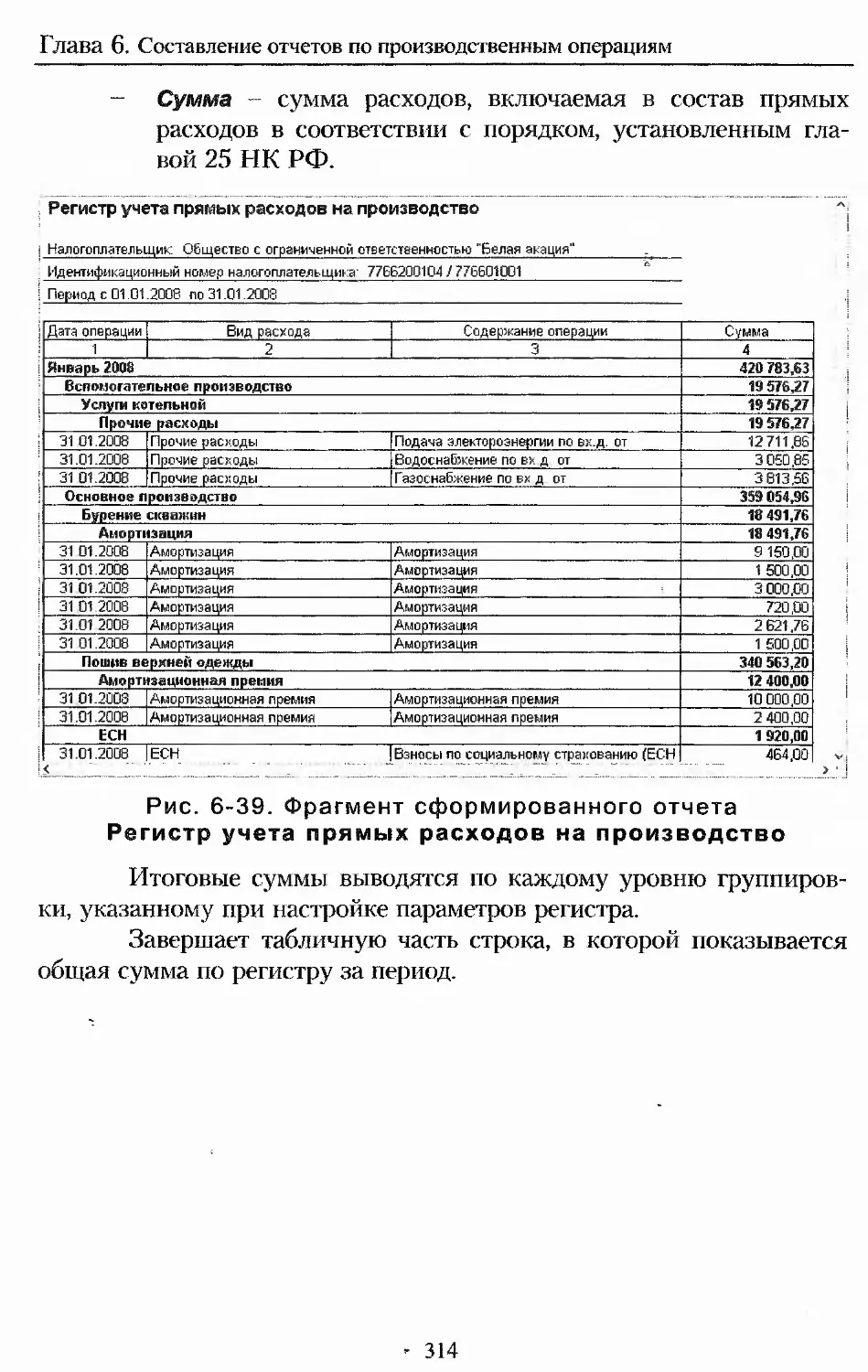

Регистр учета прямых расходов на производство..........311

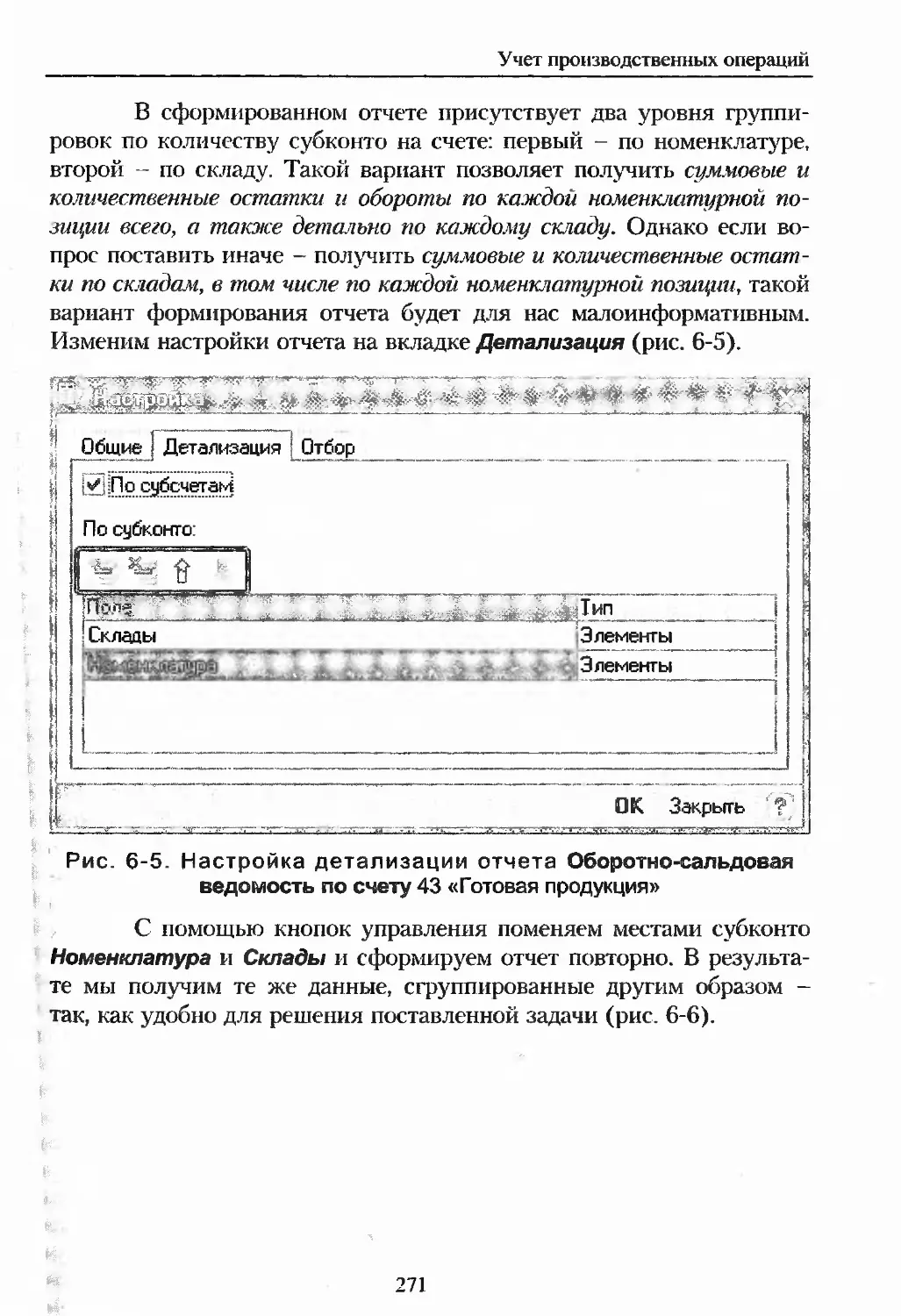

Регистр-расчет стоимости остатков незавершенного

производства........................................315

4

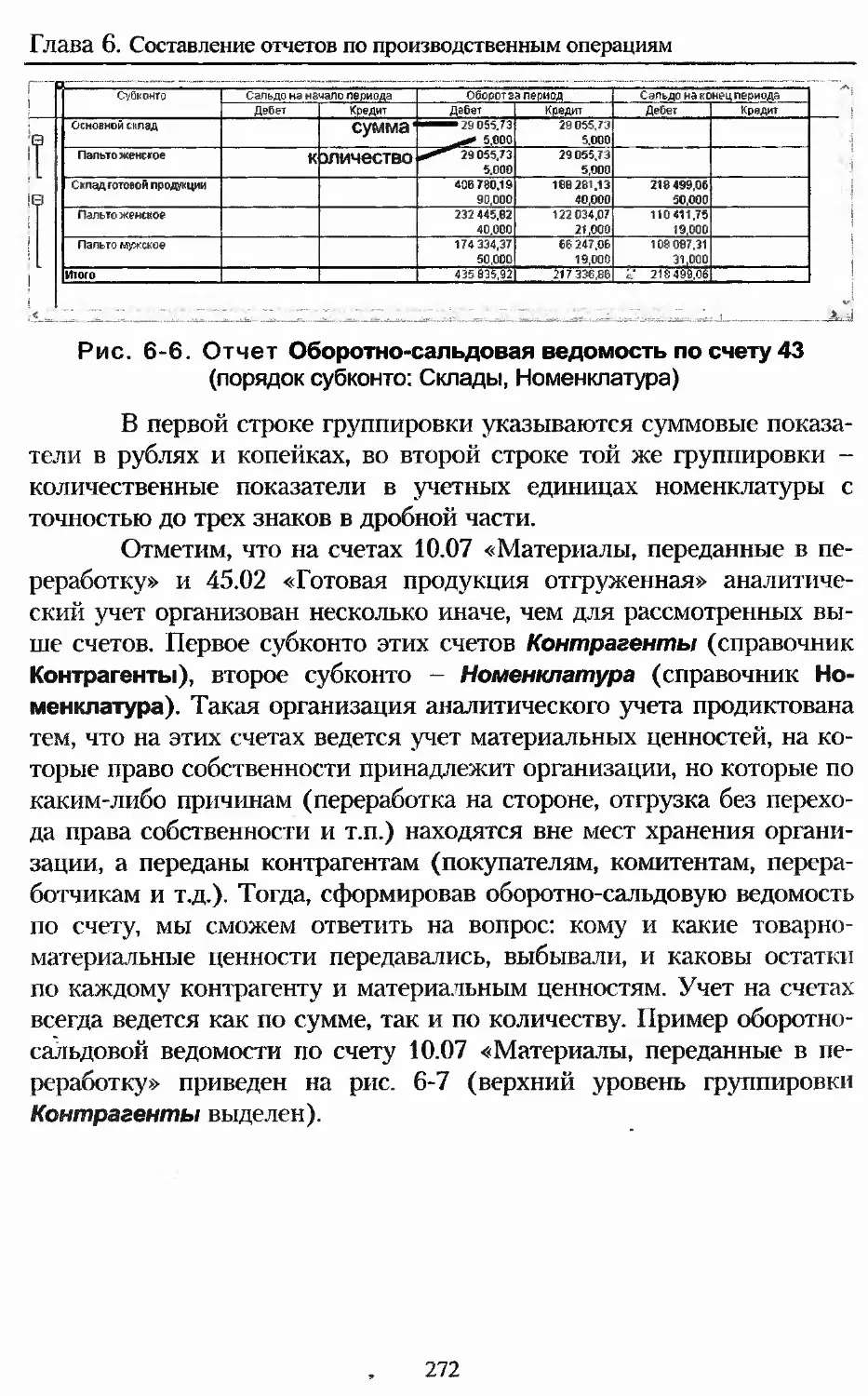

Учет производственных операций

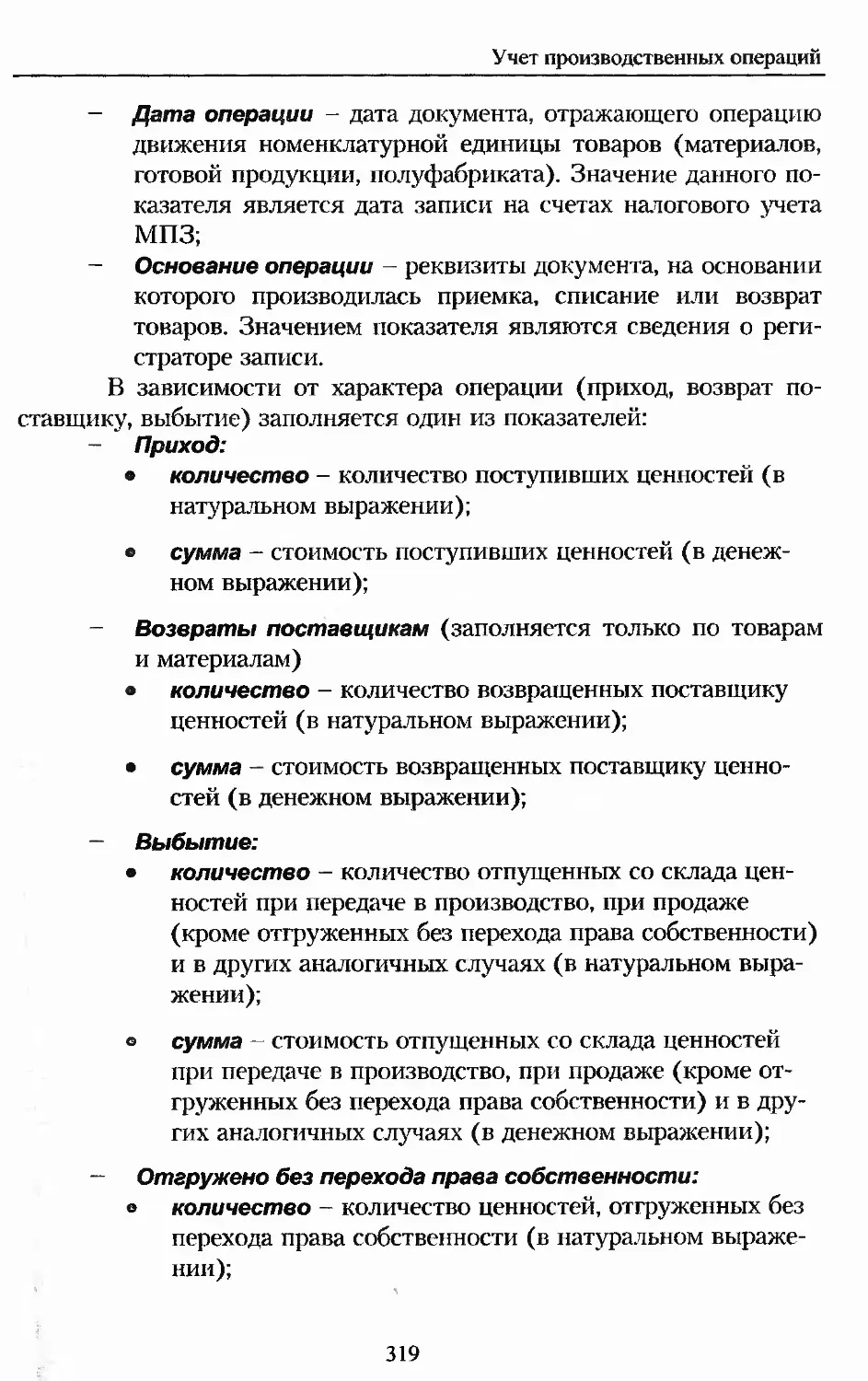

Регистр информации о движении материалов и готовой

продукции..........................................317

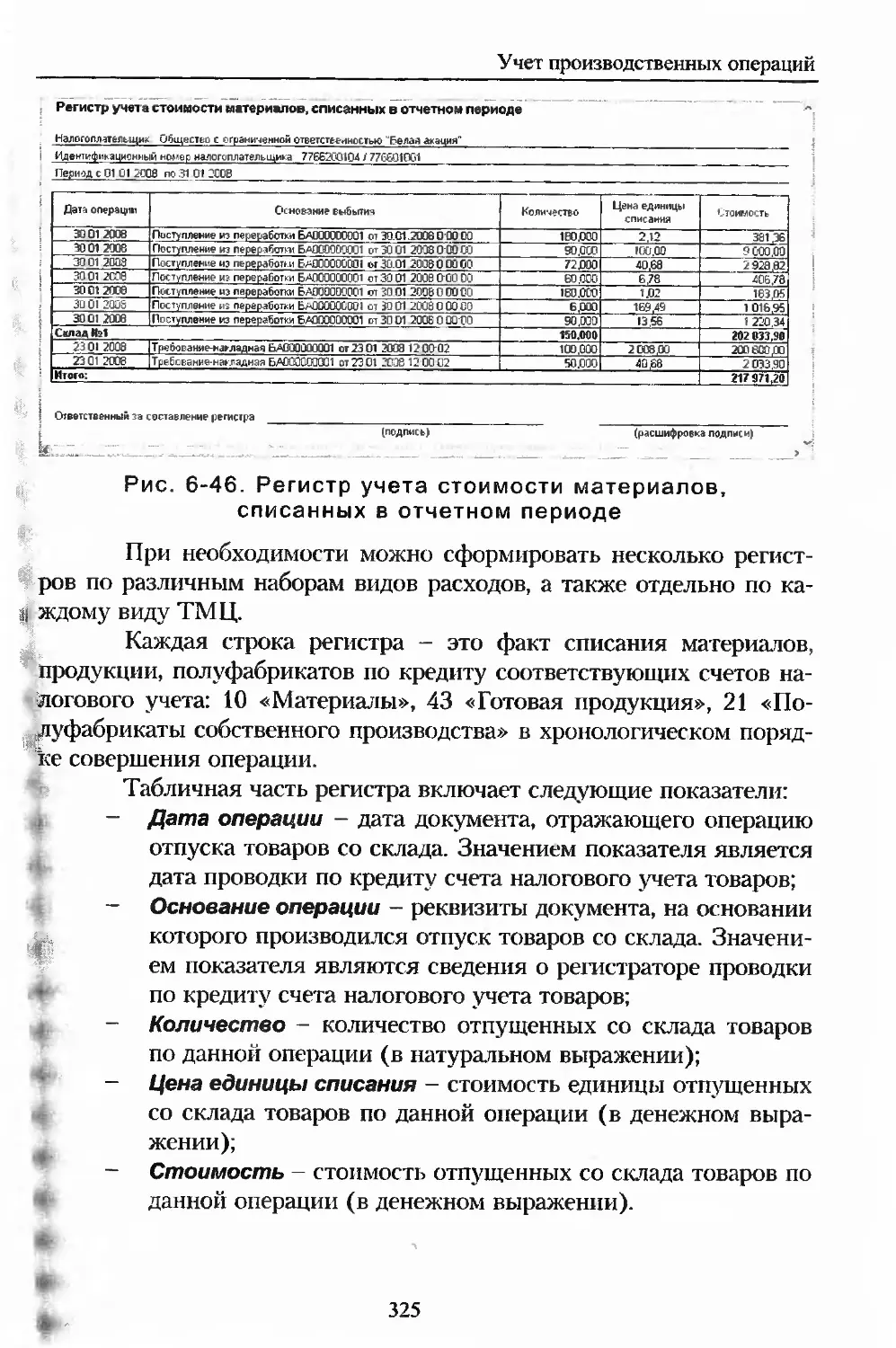

Регистр учета стоимости материалов, продукции,

полуфабрикатов, списанных в отчетном периоде.......322

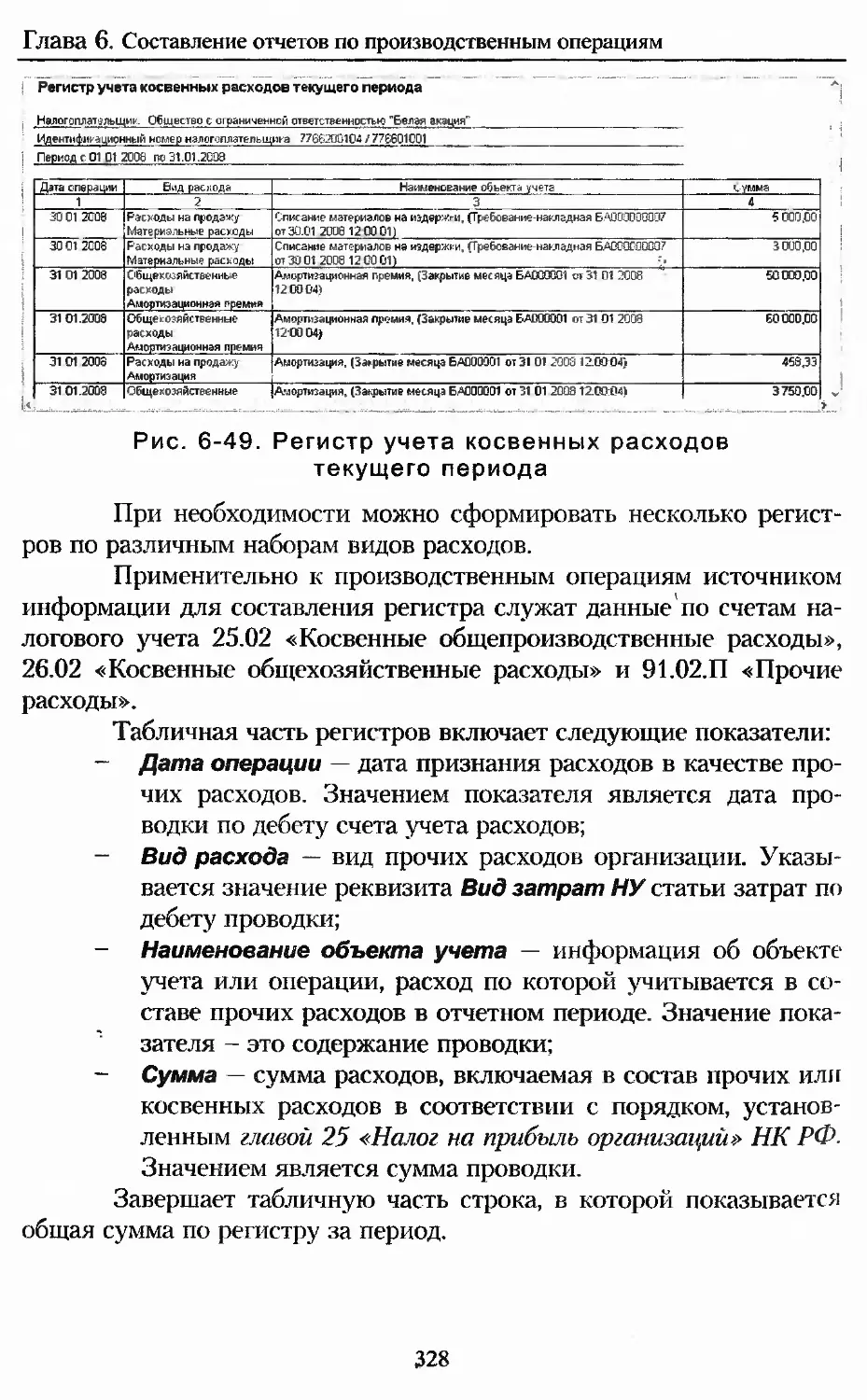

Регистр учета прочих и косвенных расходов текущего

периода............................................326

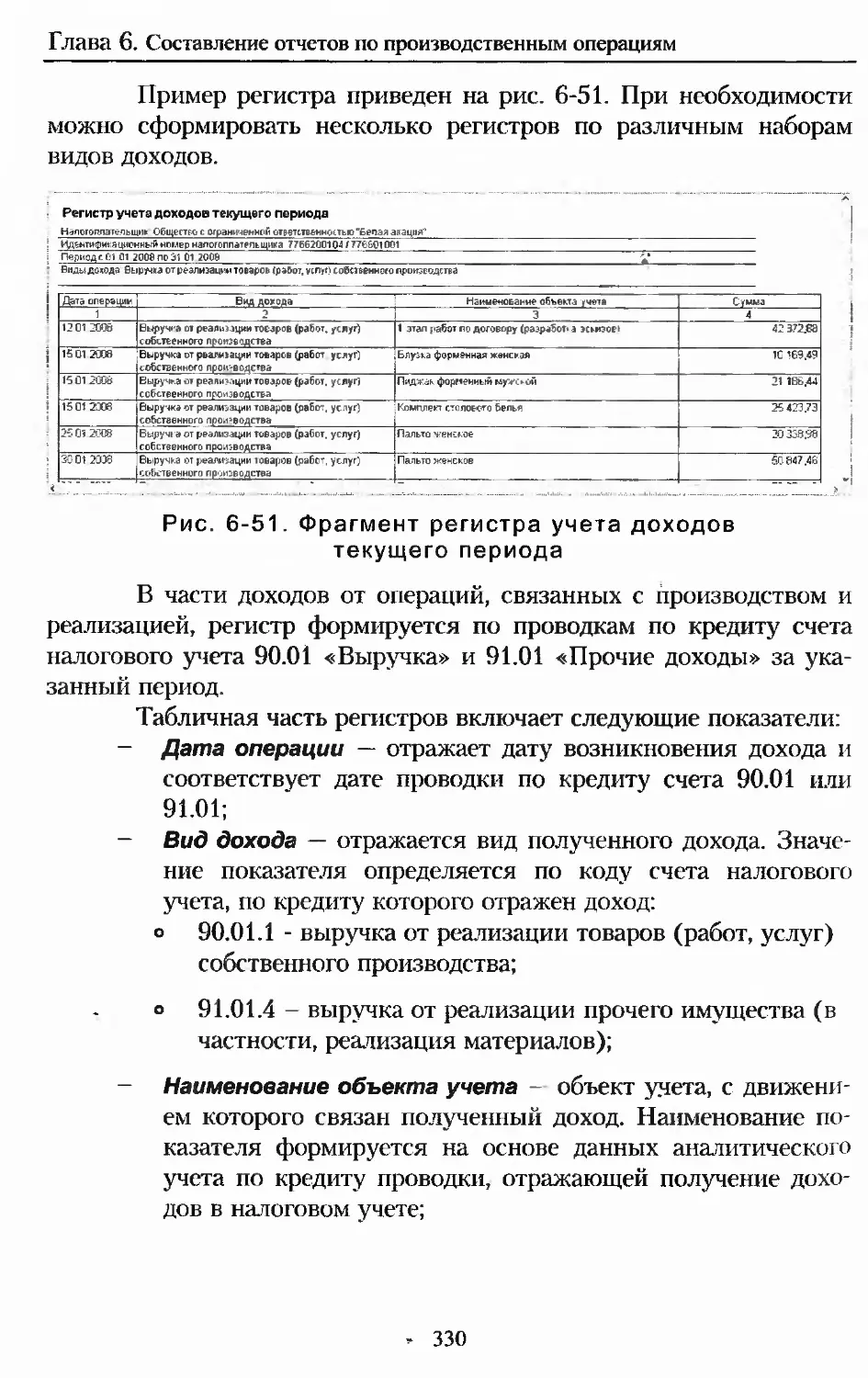

Регистр учета доходов текущего периода от реализации

продукции (работ, услуг)...........................329

Тестовые задания для проверки знаний...................331

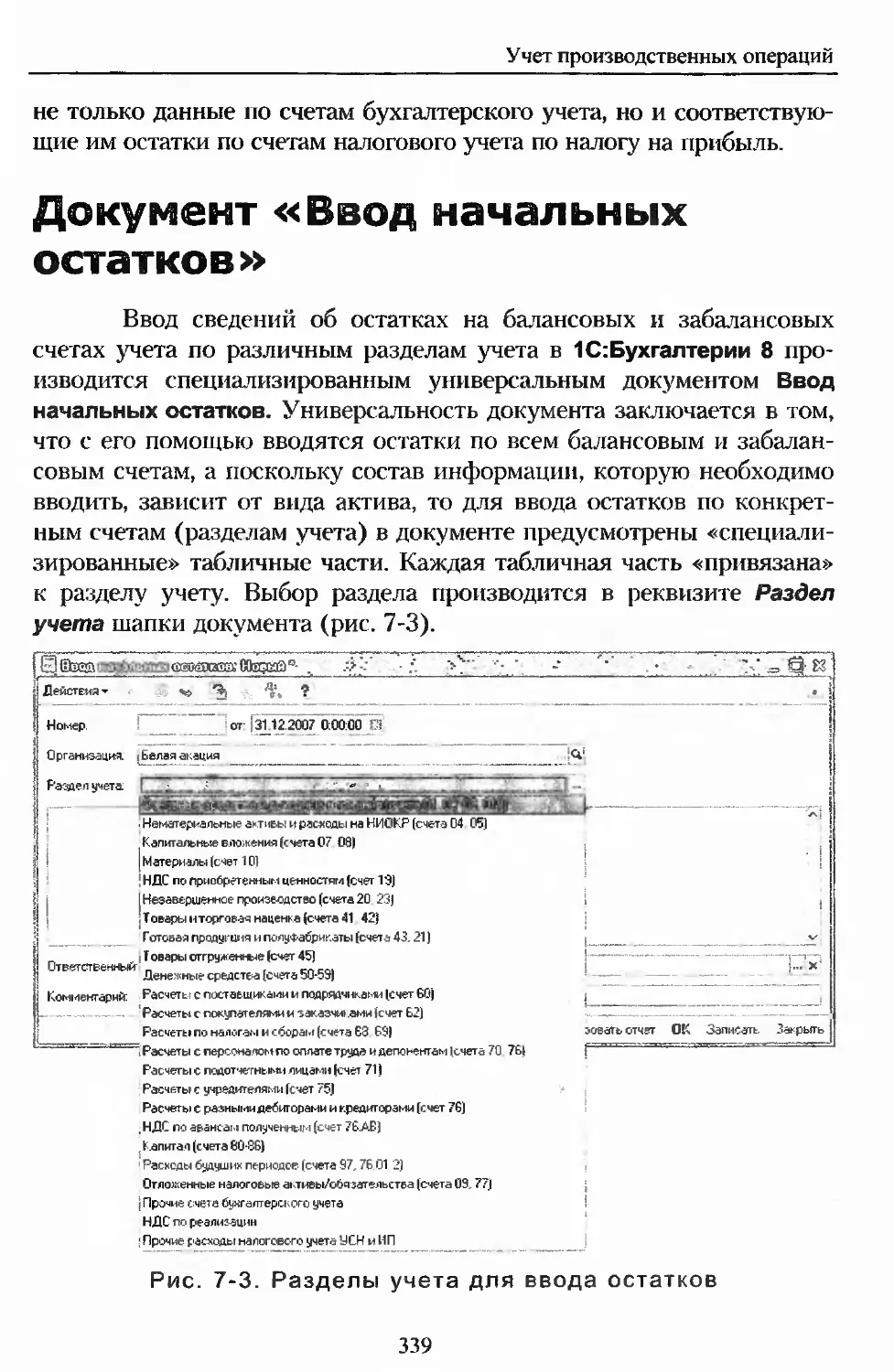

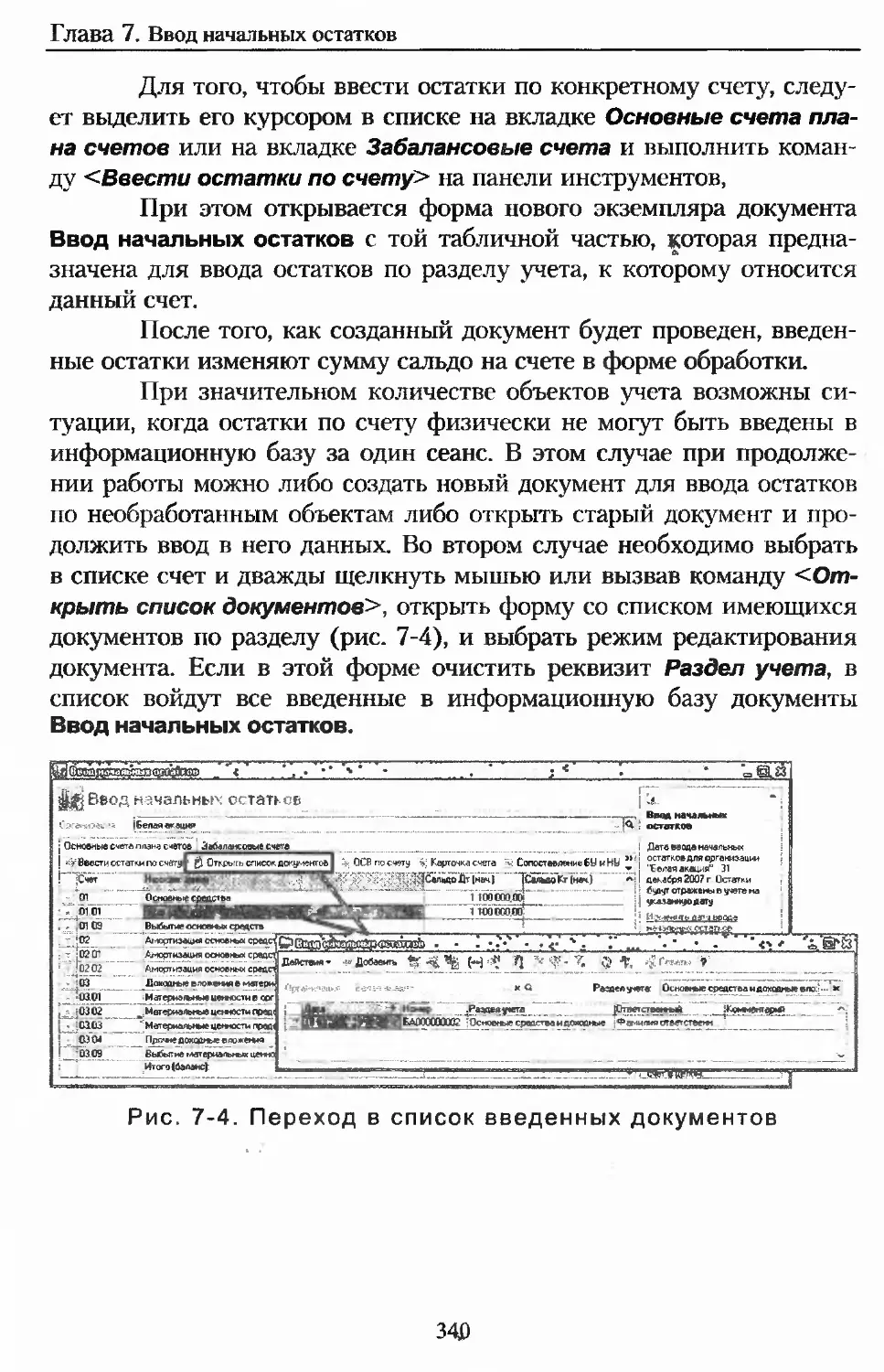

Глава 7. Ввод начальных остатков..........................337

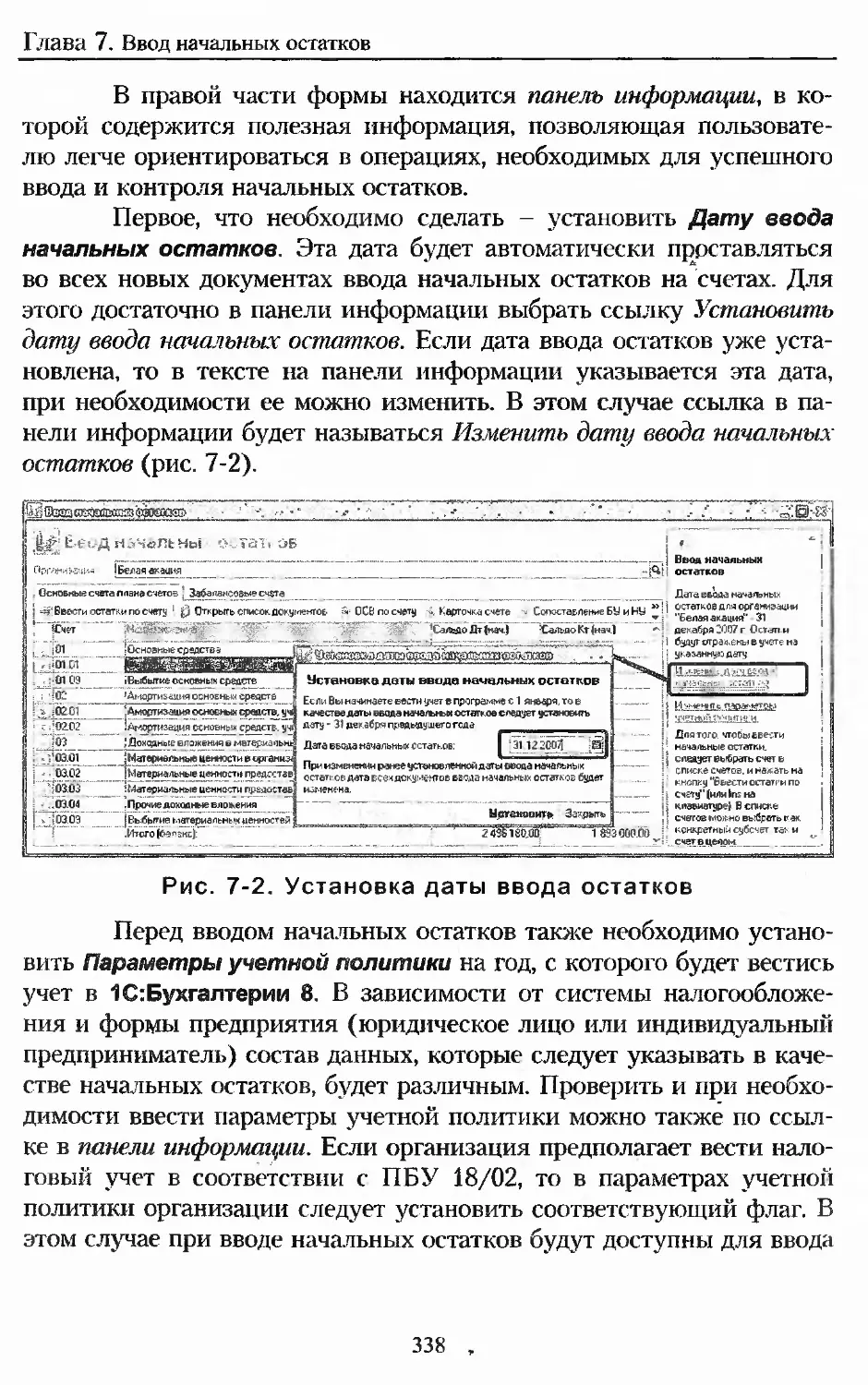

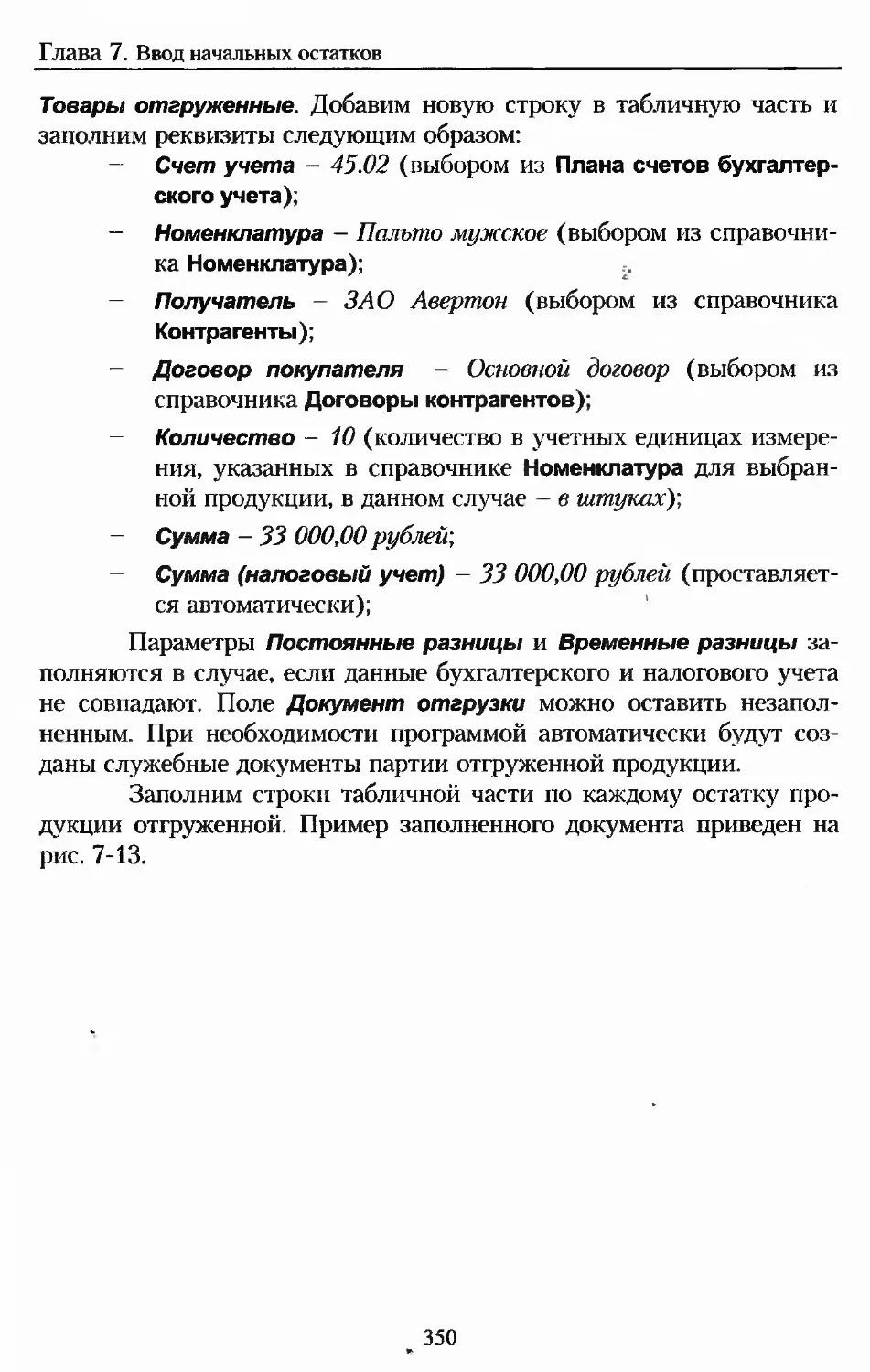

Документ «ввод начальных остатков».....................339

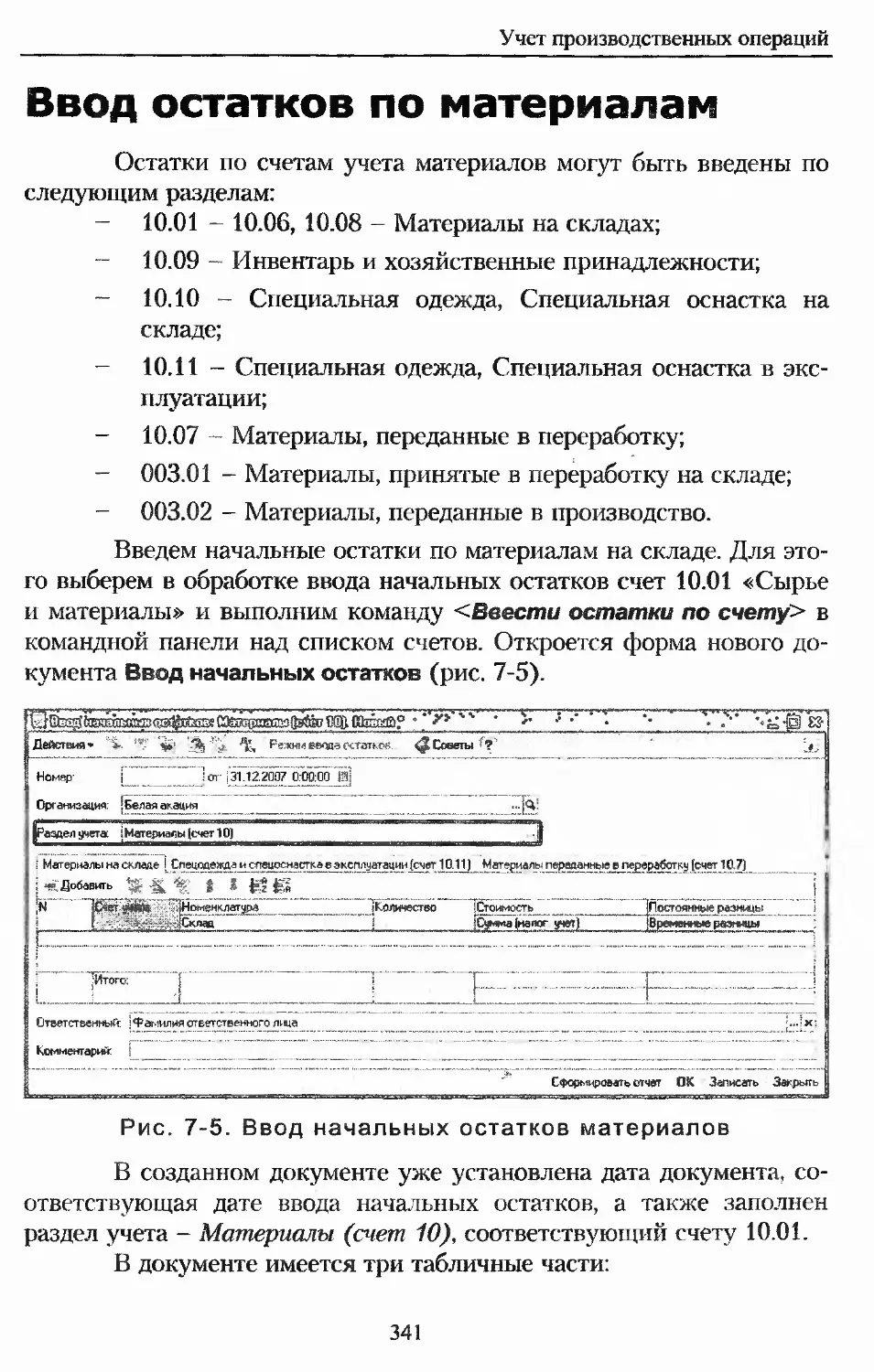

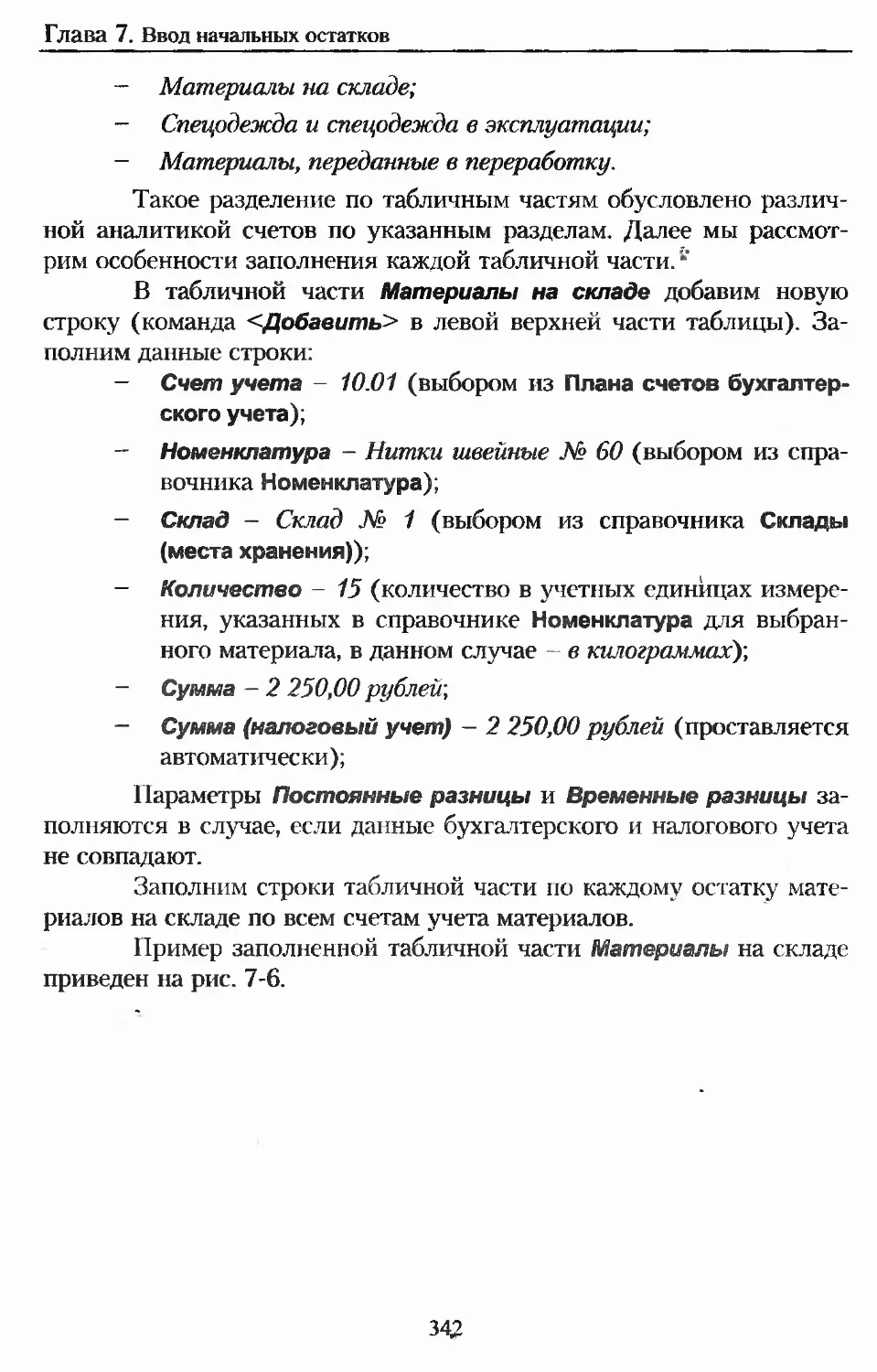

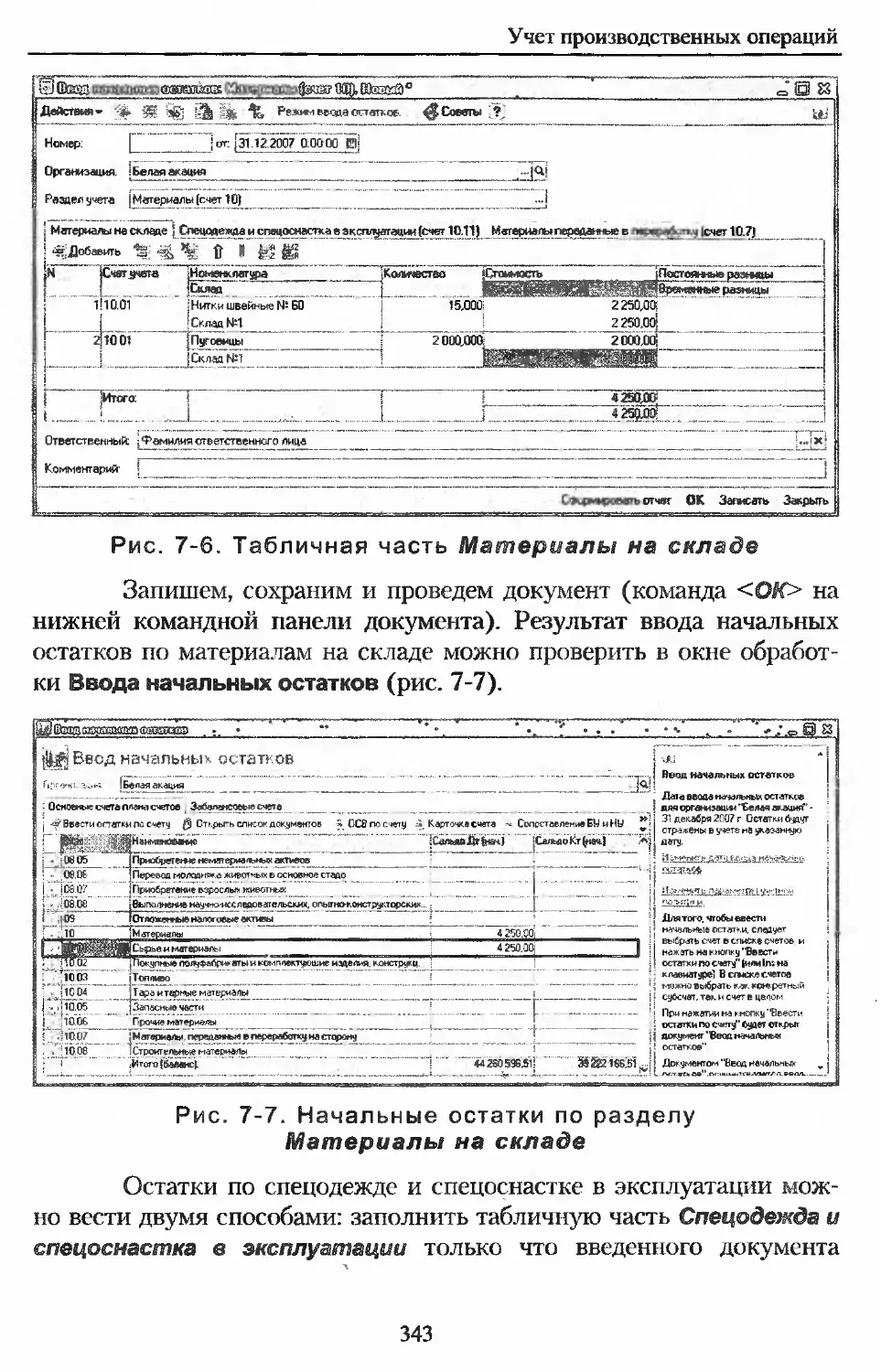

Ввод остатков по материалам............................341

Ввод остатков по продукции на складах и отгруженной....348

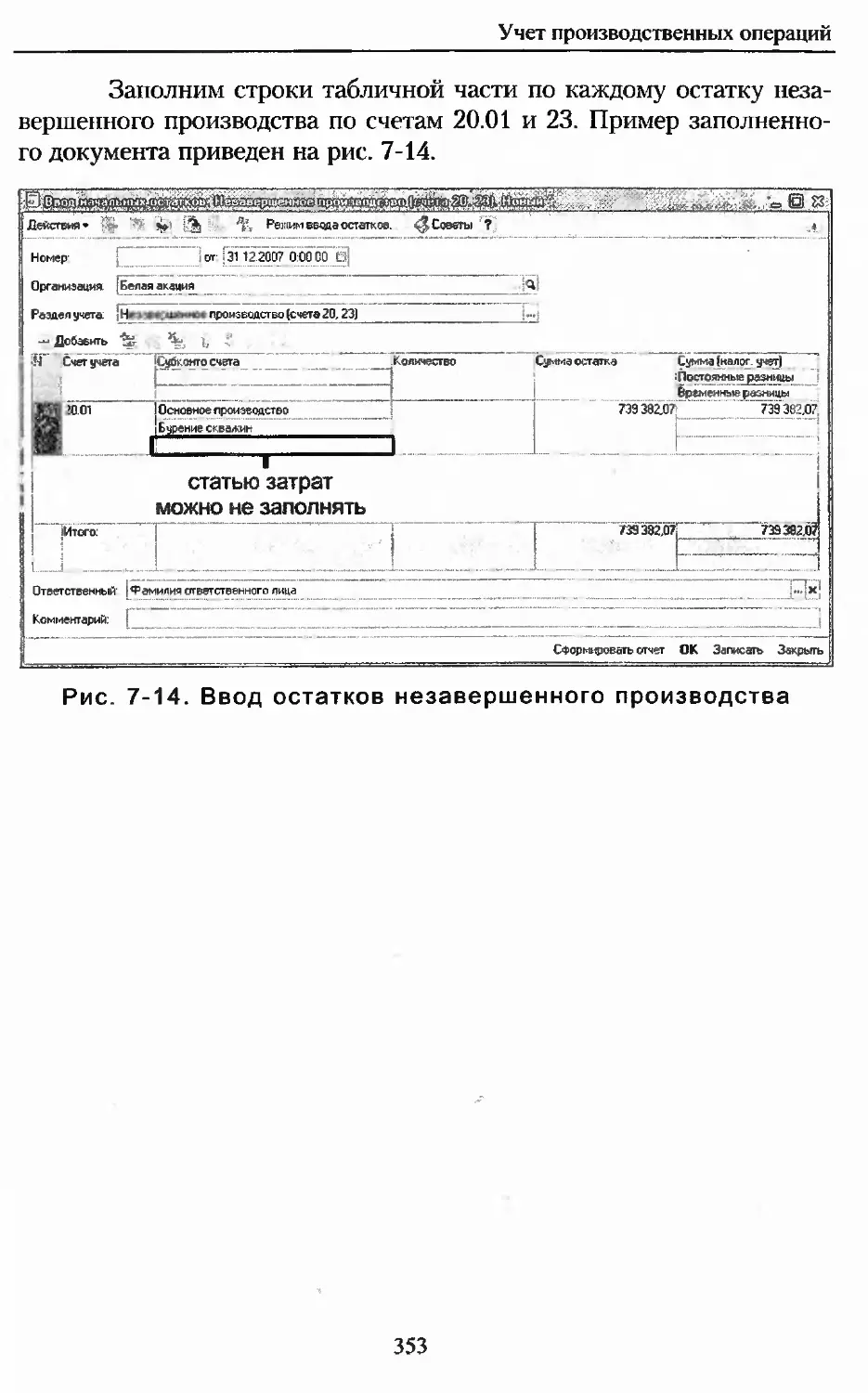

Ввод остатков по незавершенному производству...........352

Тестовые задания для проверки знаний...................354

Глава 8. Особенности отражения отдельных

операций...............................................357

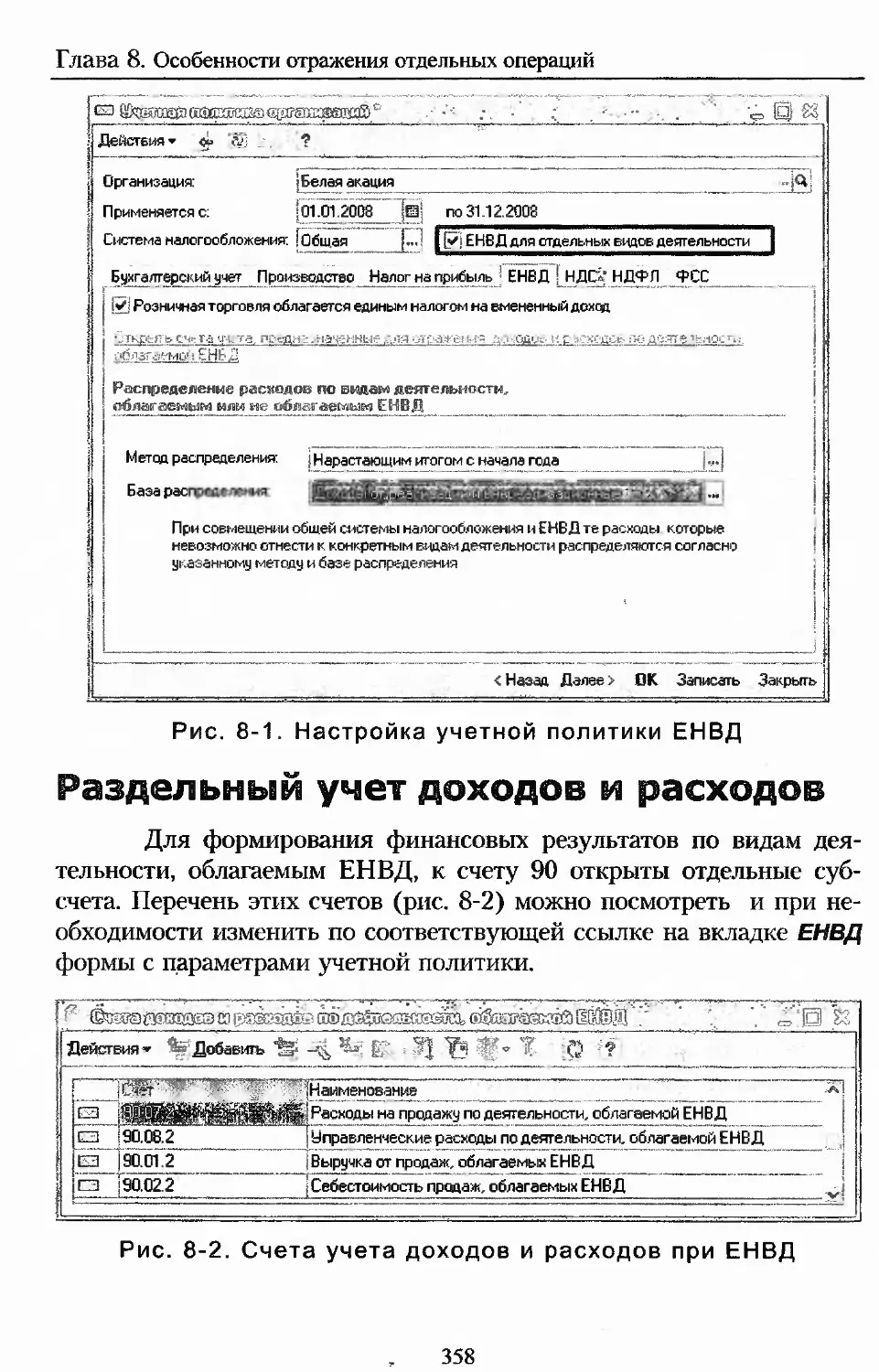

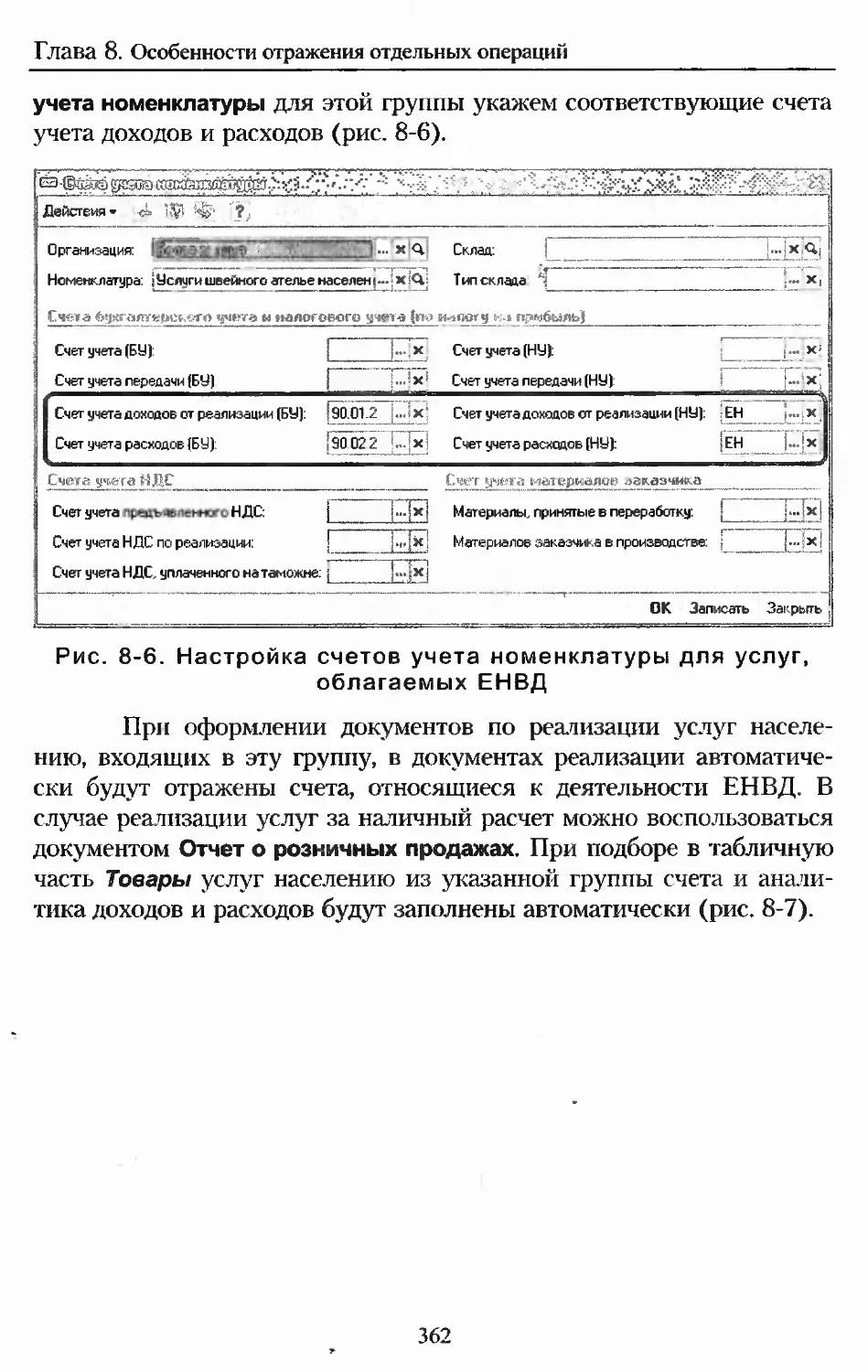

Учет при уплате ЕНВД...................................357

Настройки учетной политики...........................357

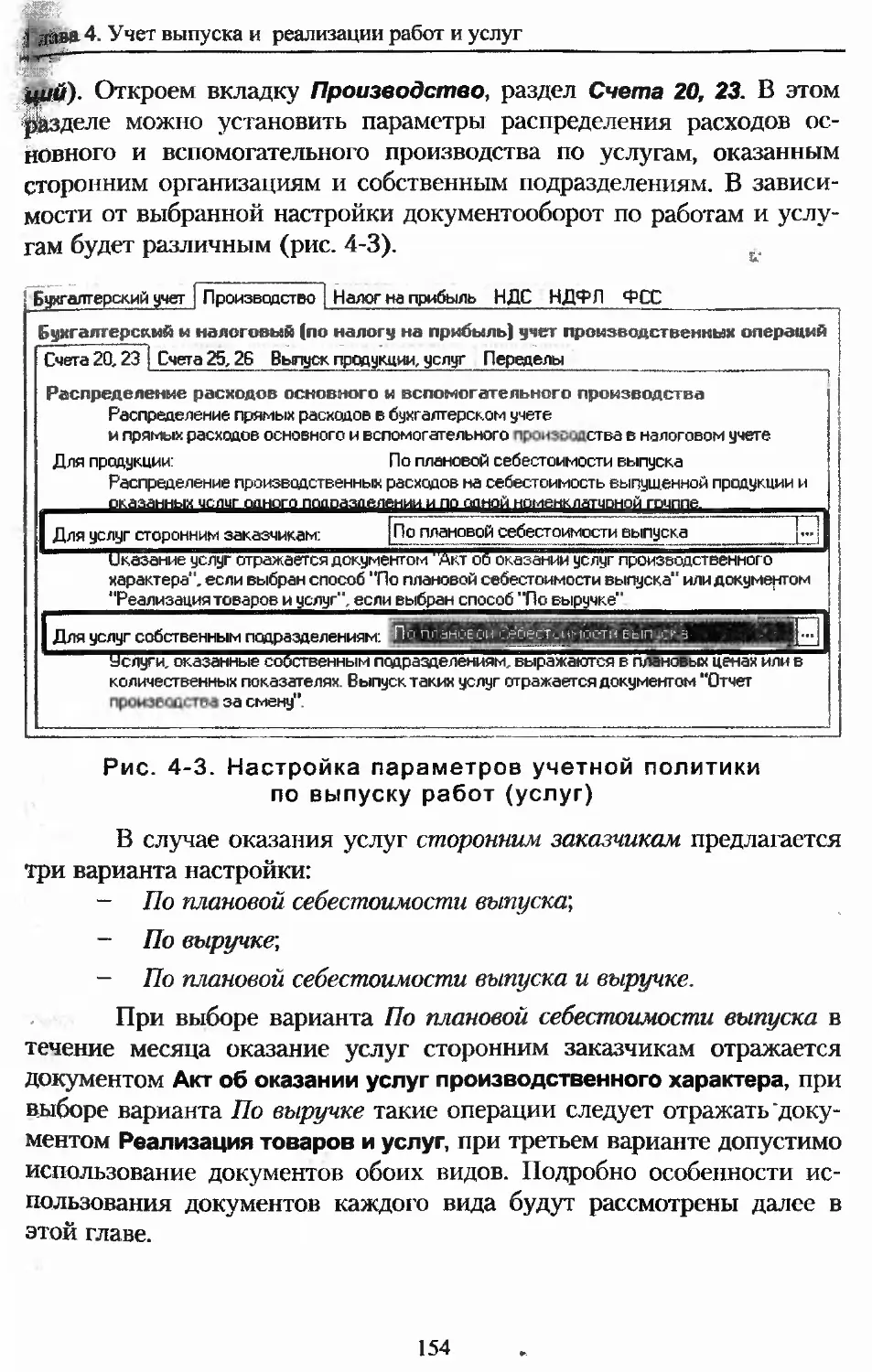

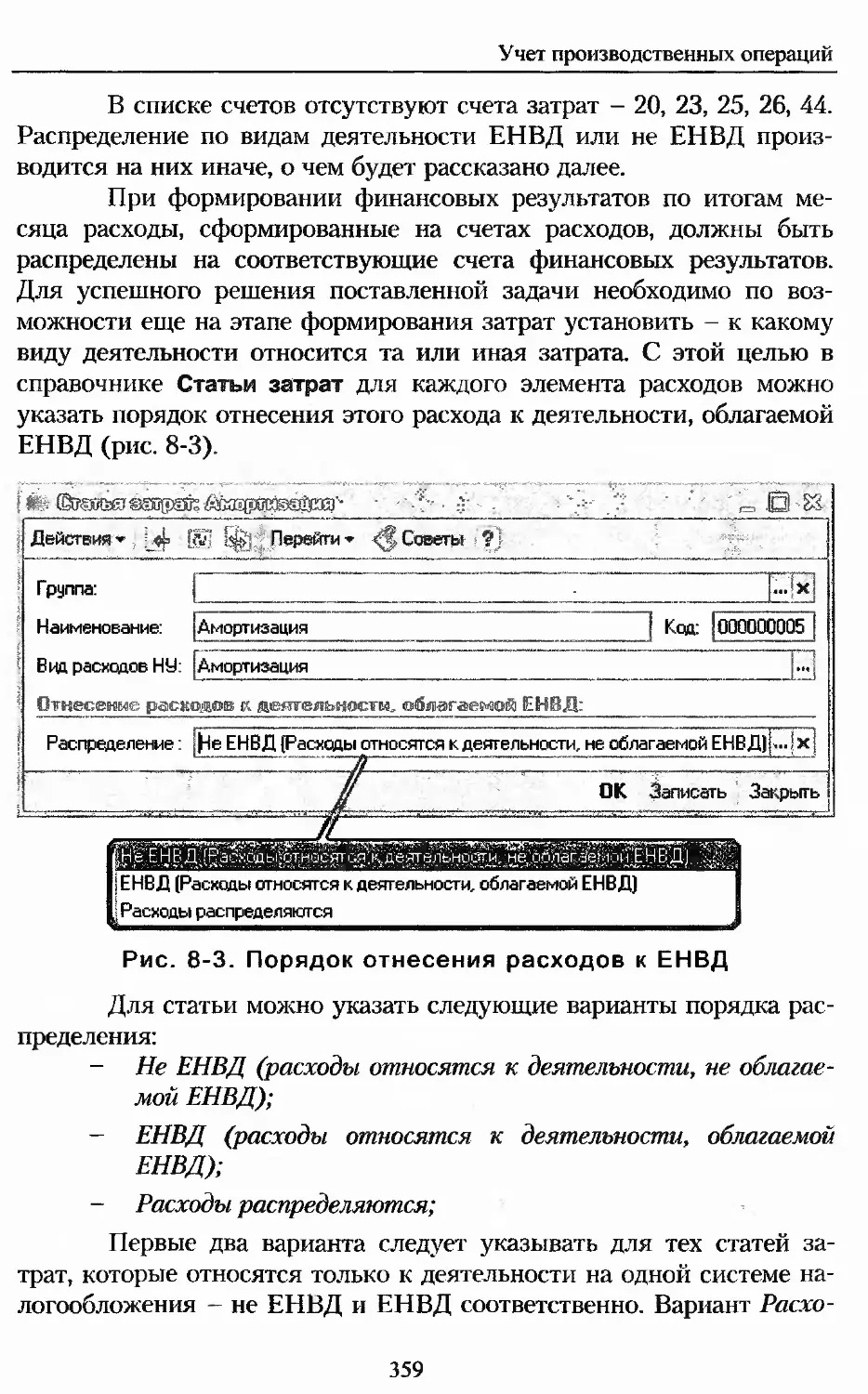

Раздельный учет доходов и расходов...................358

Оказание производственных услуг при смешанном режиме

налогообложения....................................360

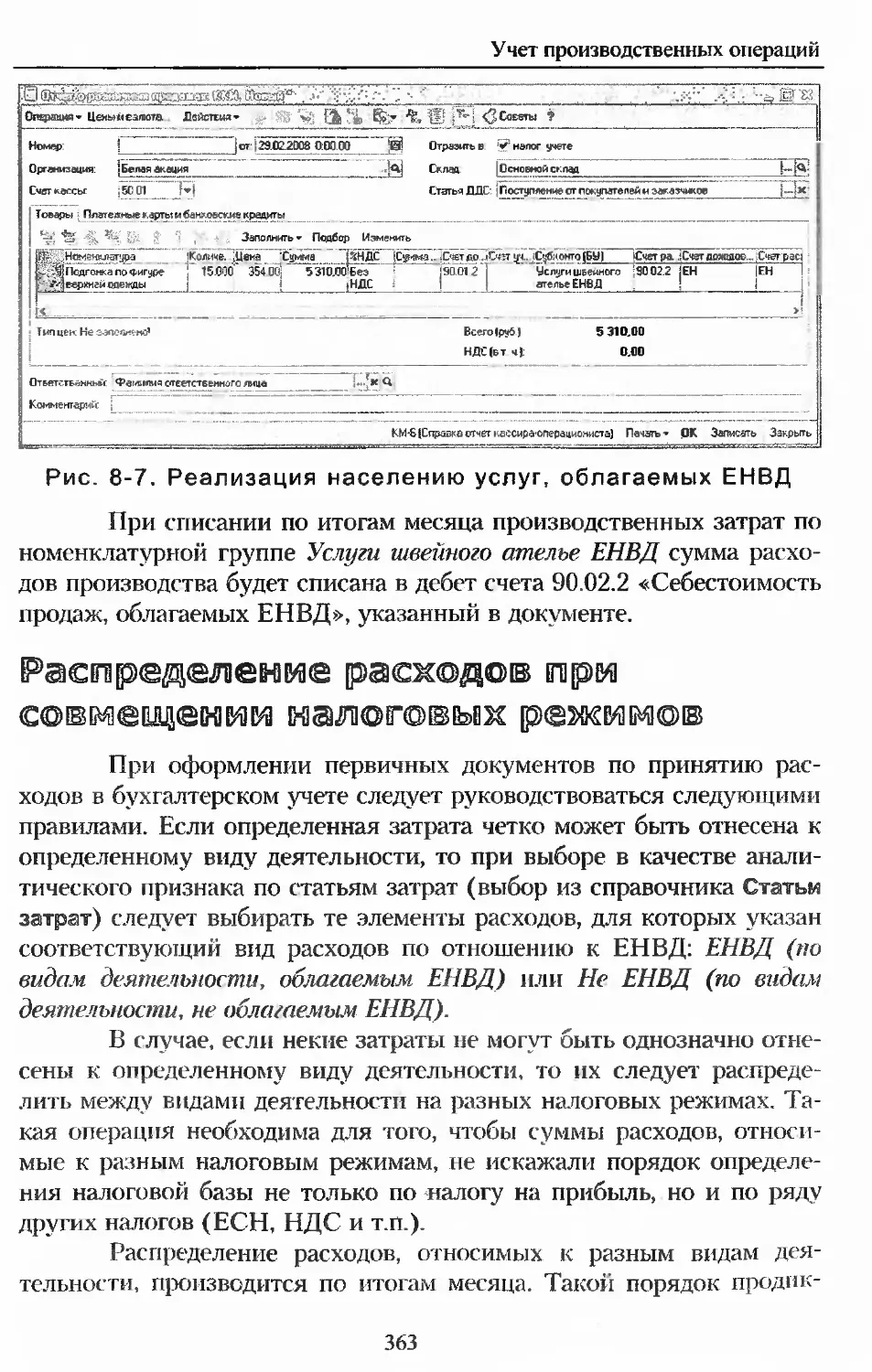

Распределение расходов при совмещении налоговых режимов.363

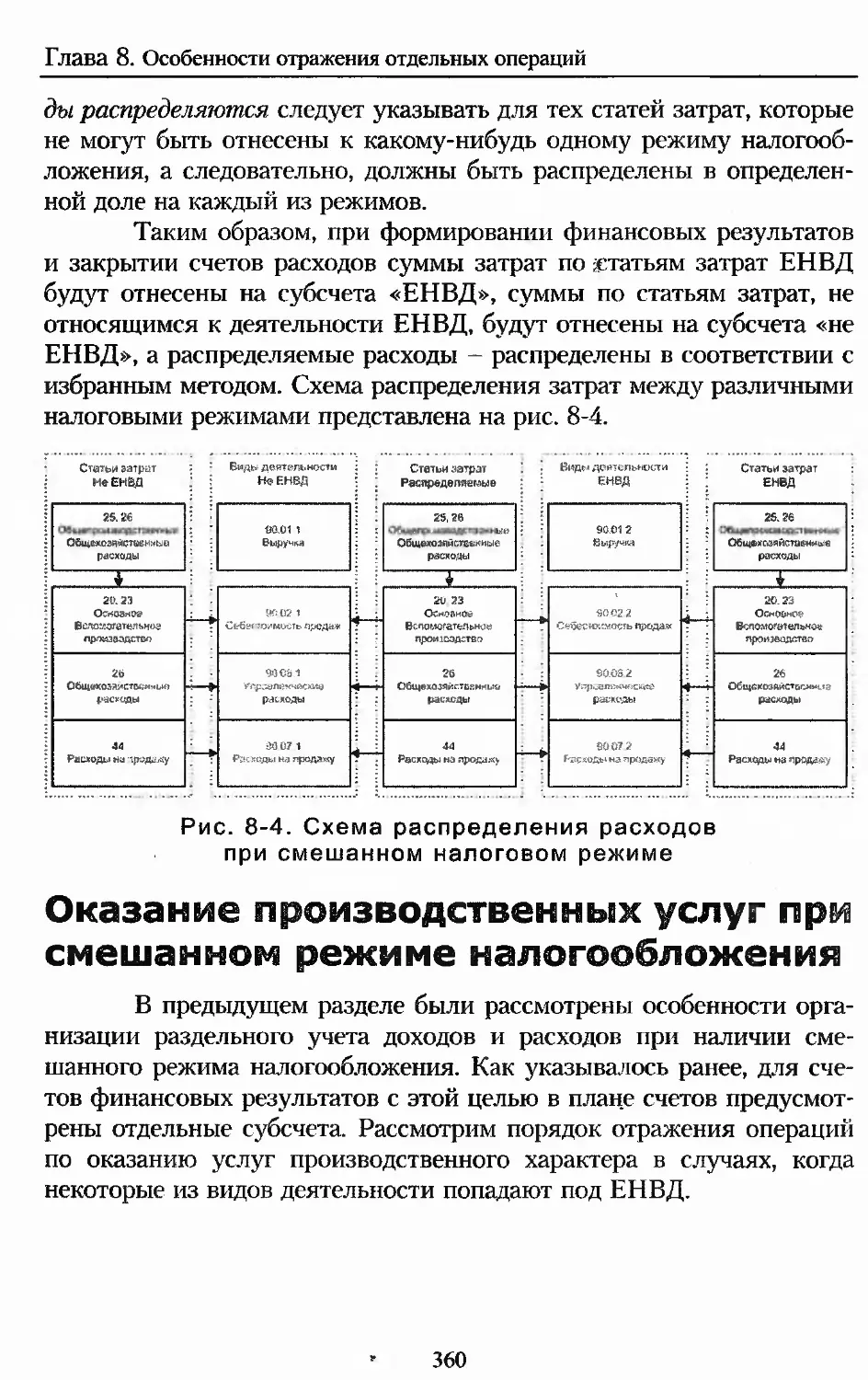

Учет отдельных операций с материалами и продукцией.....365

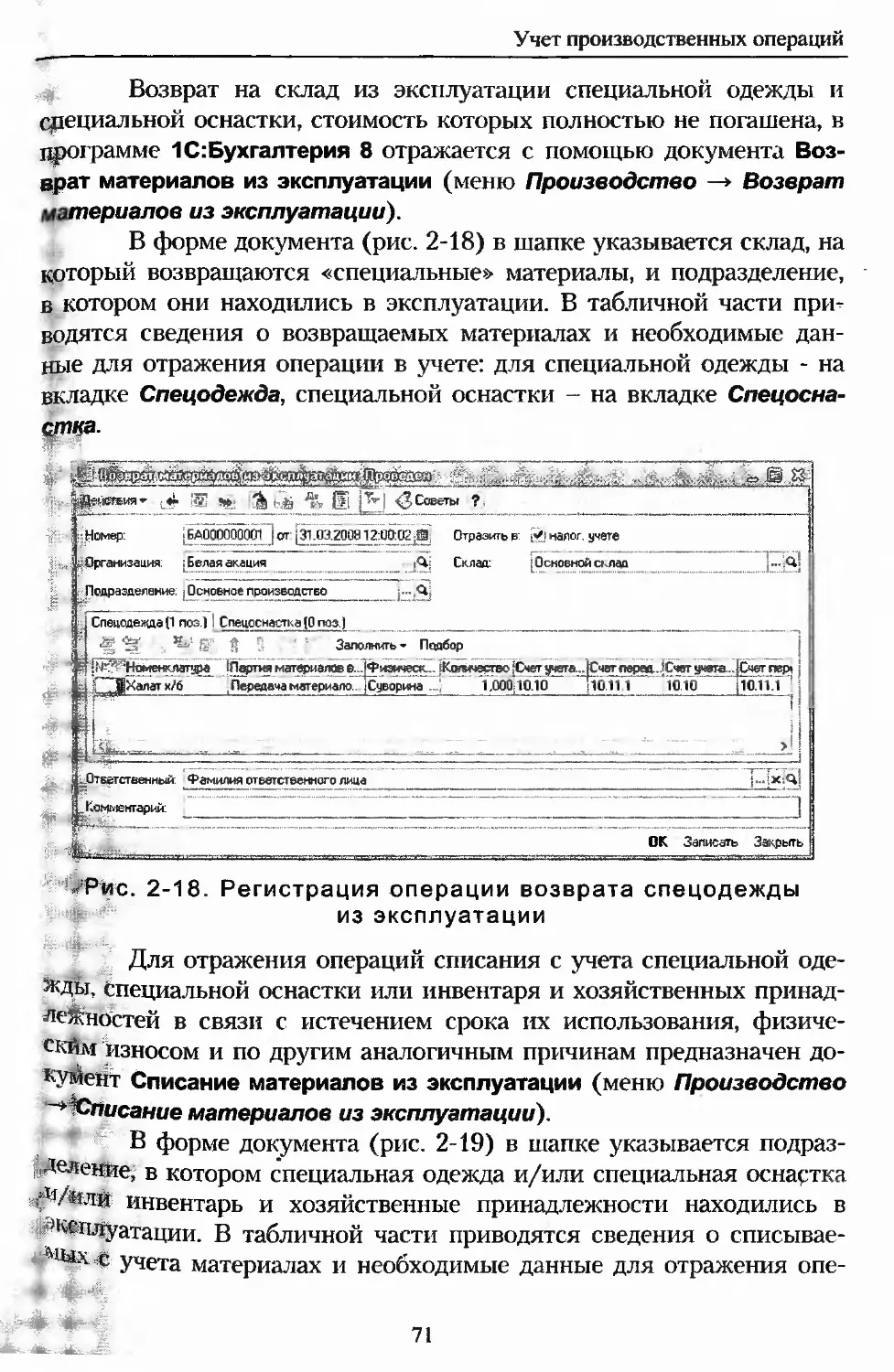

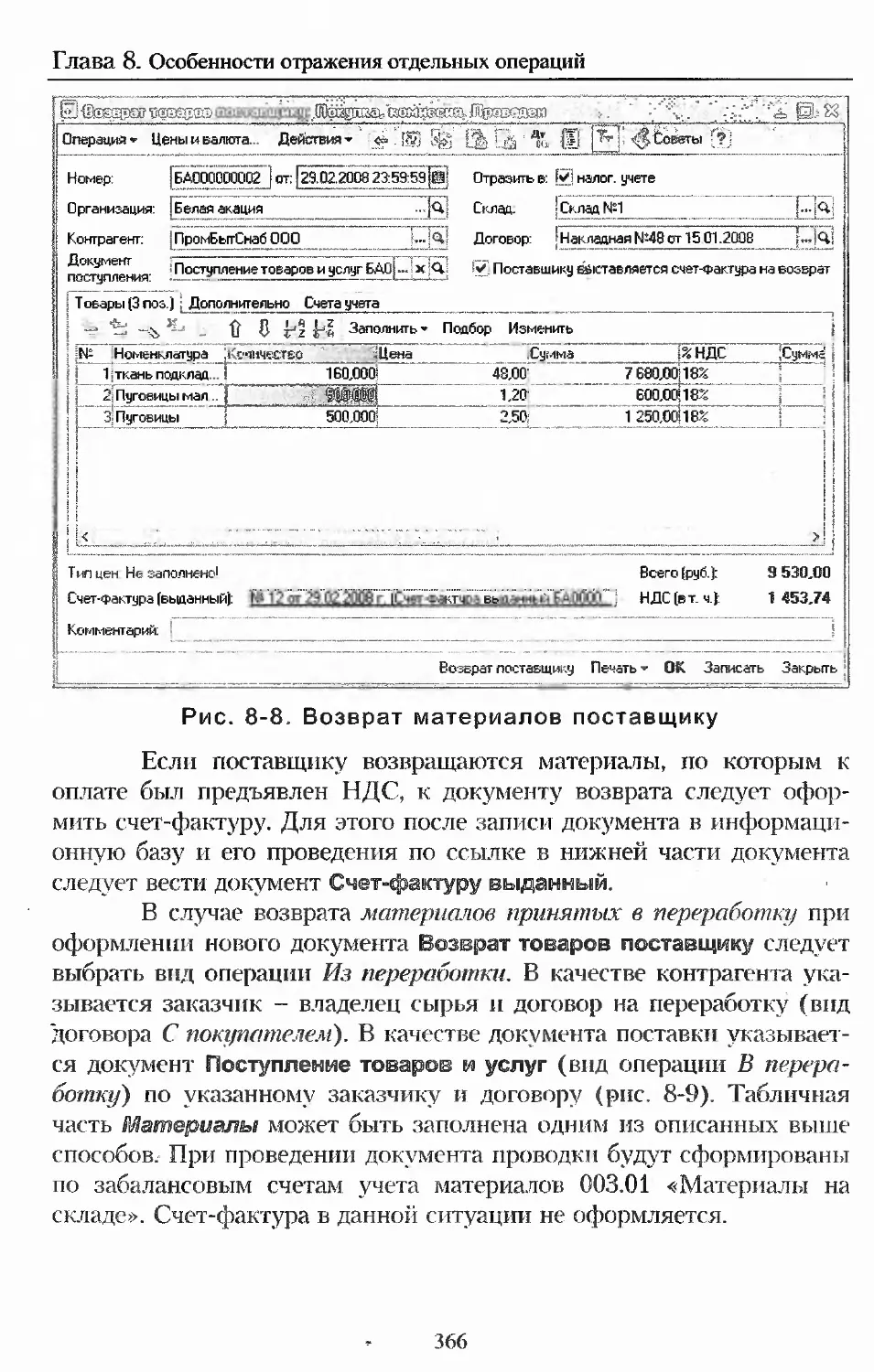

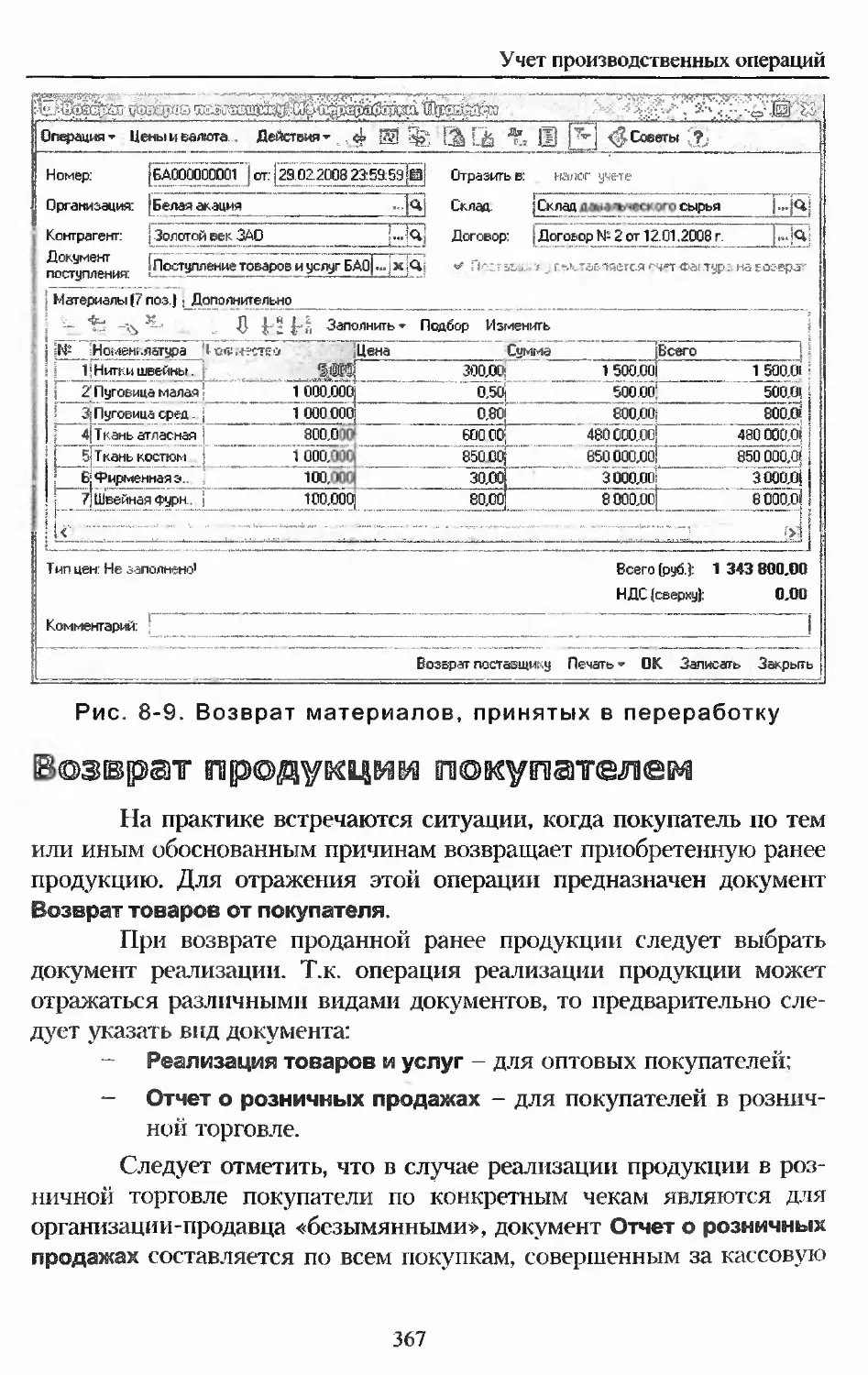

Возврат материалов...................................365

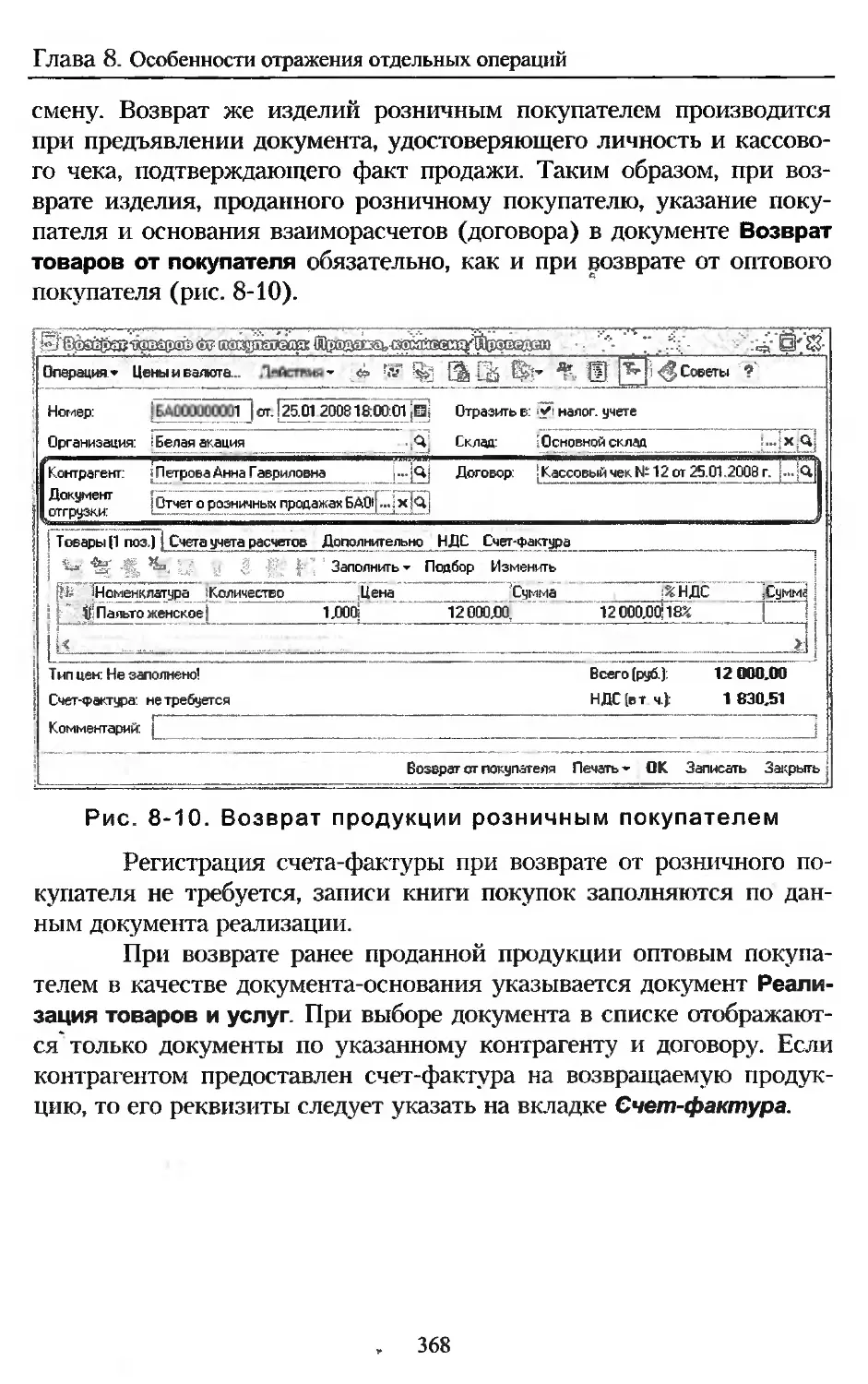

Возврат продукции покупателем........................367

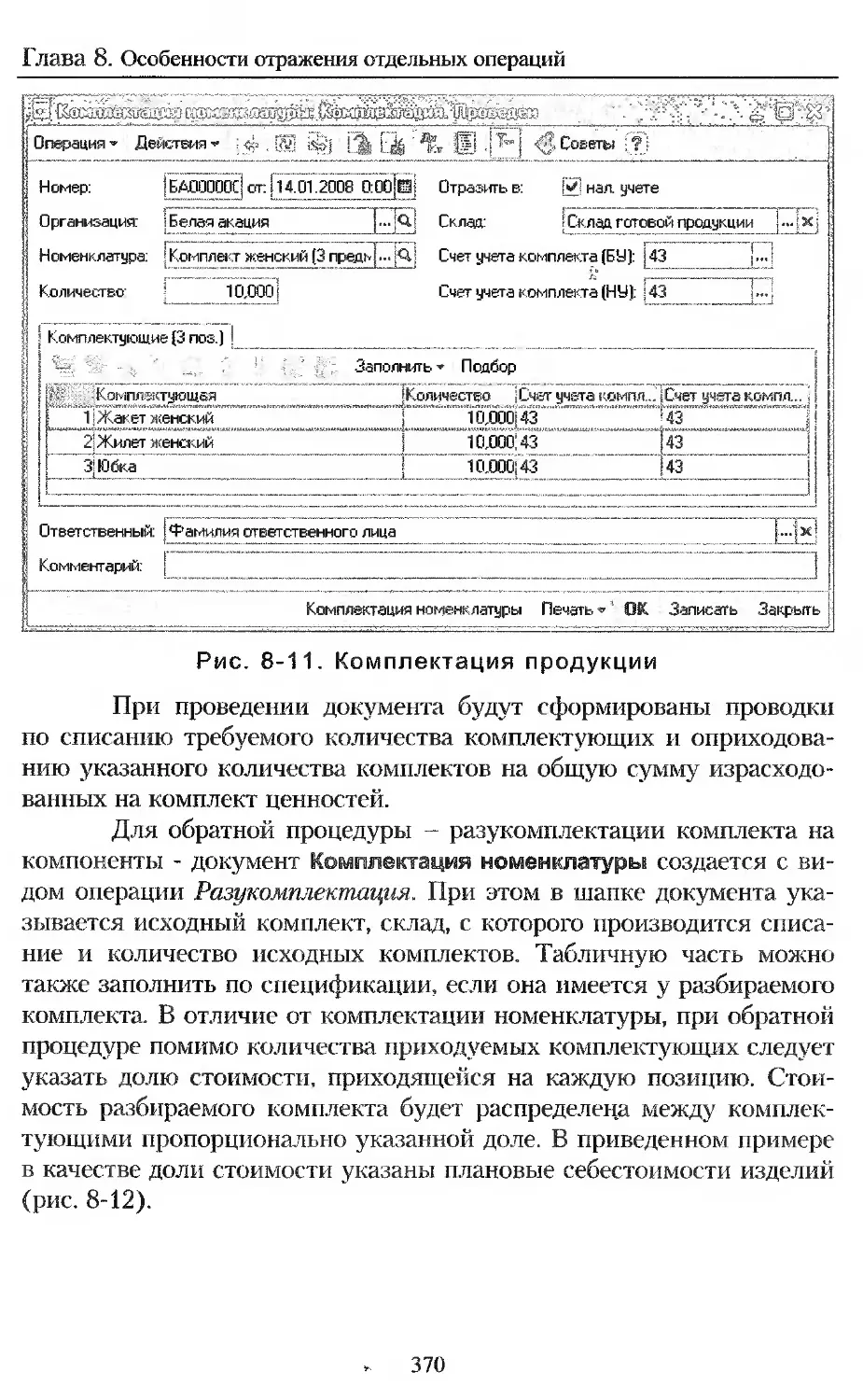

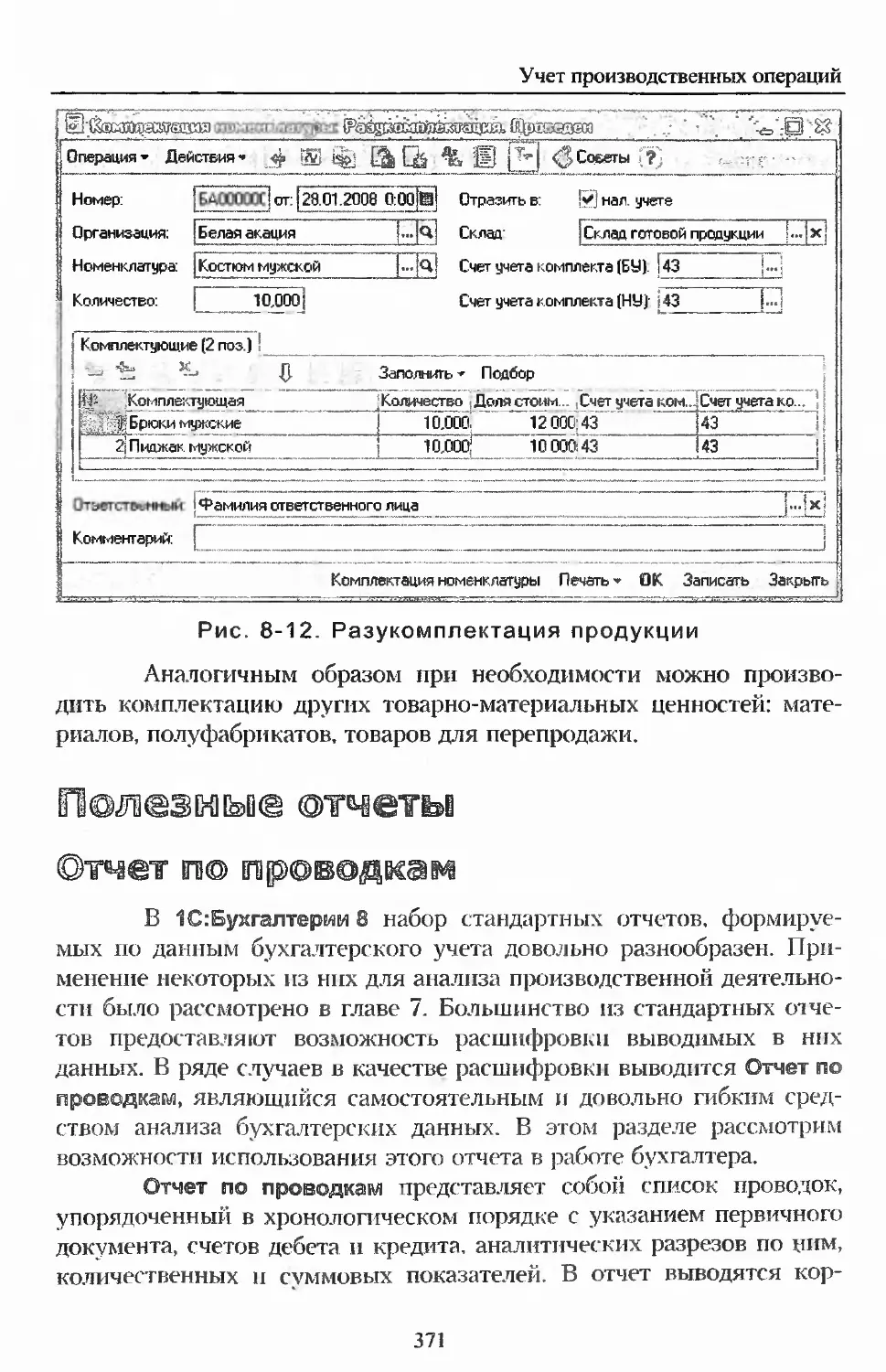

Комплектация материалов и продукции..................369

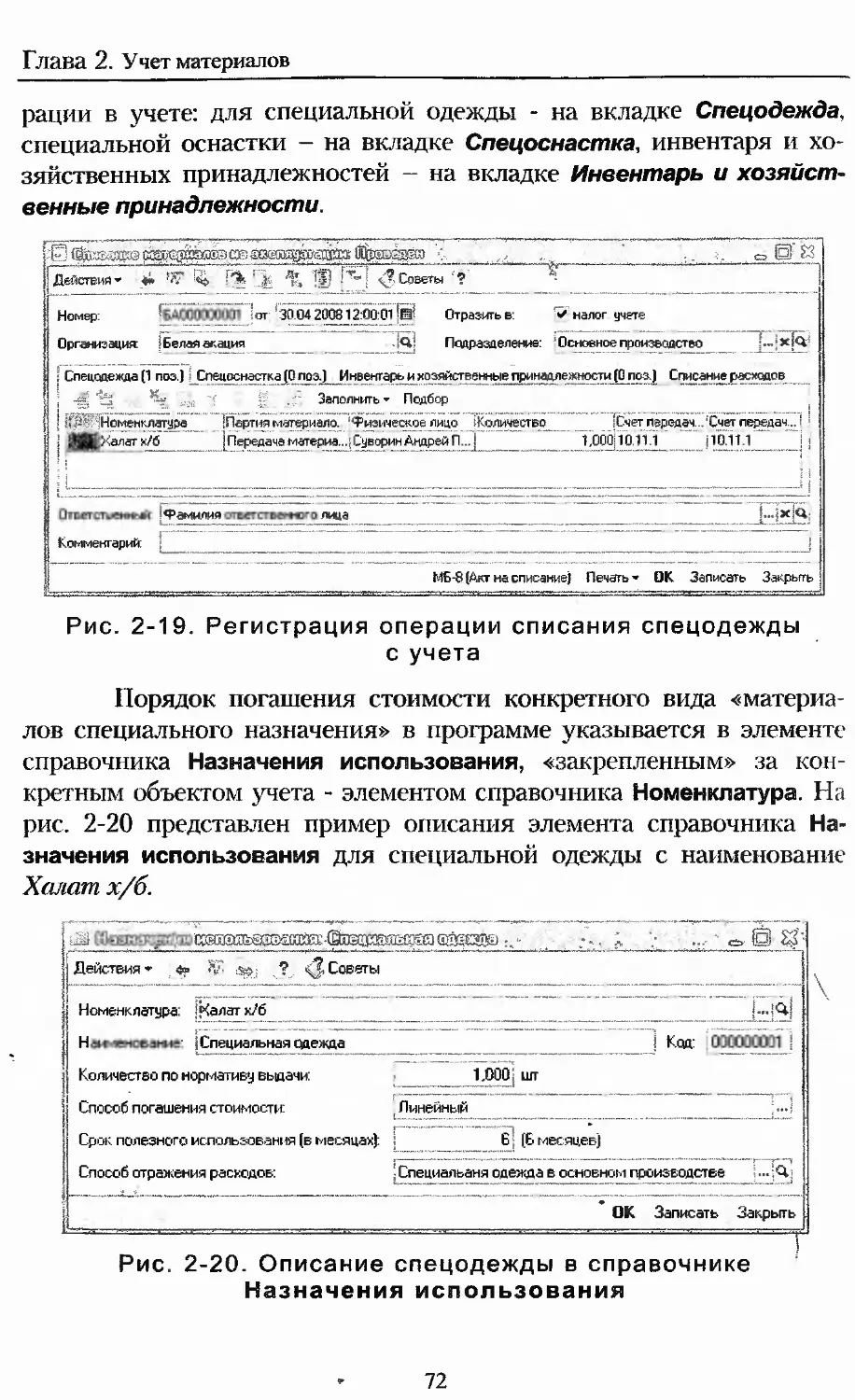

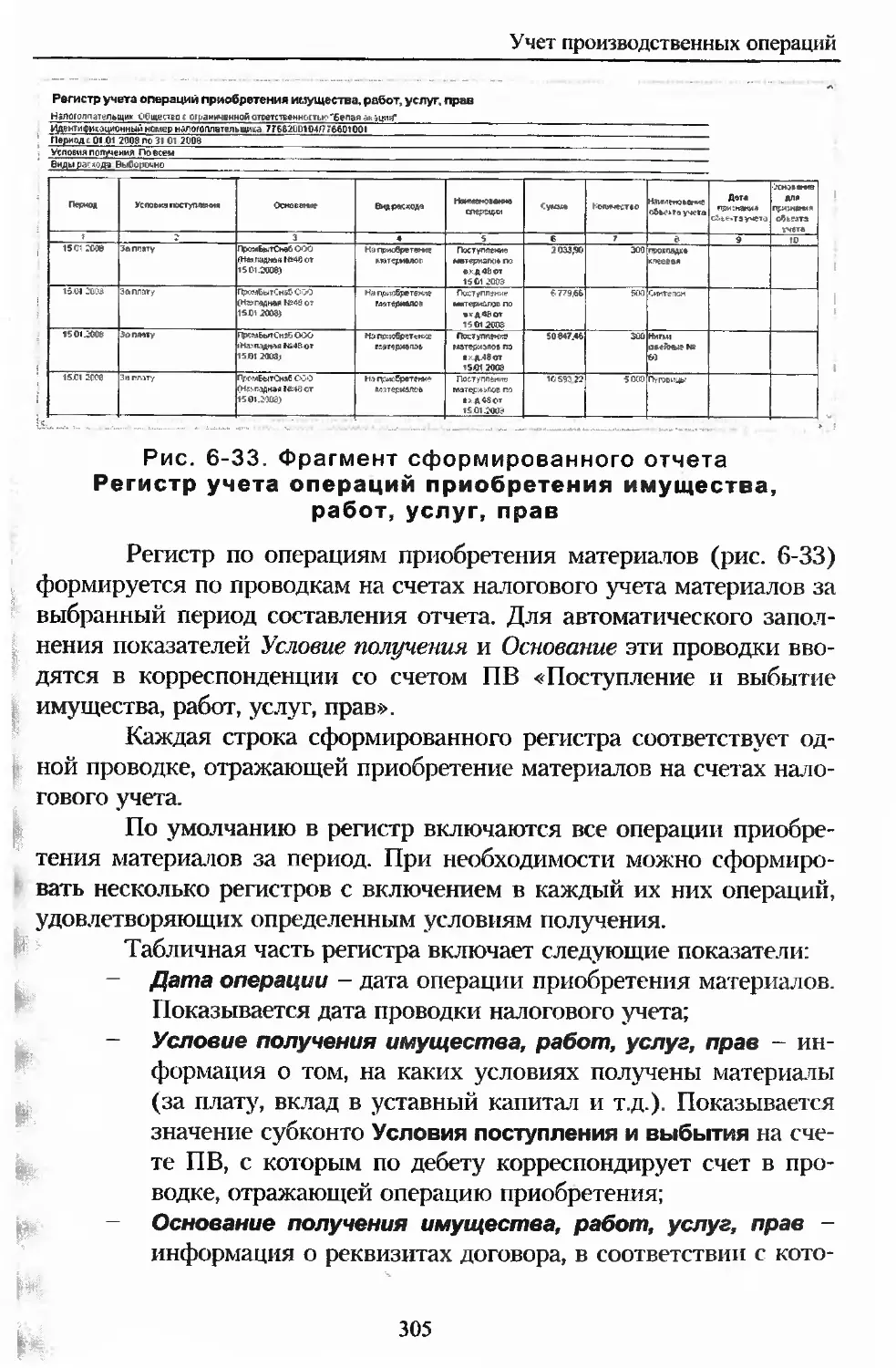

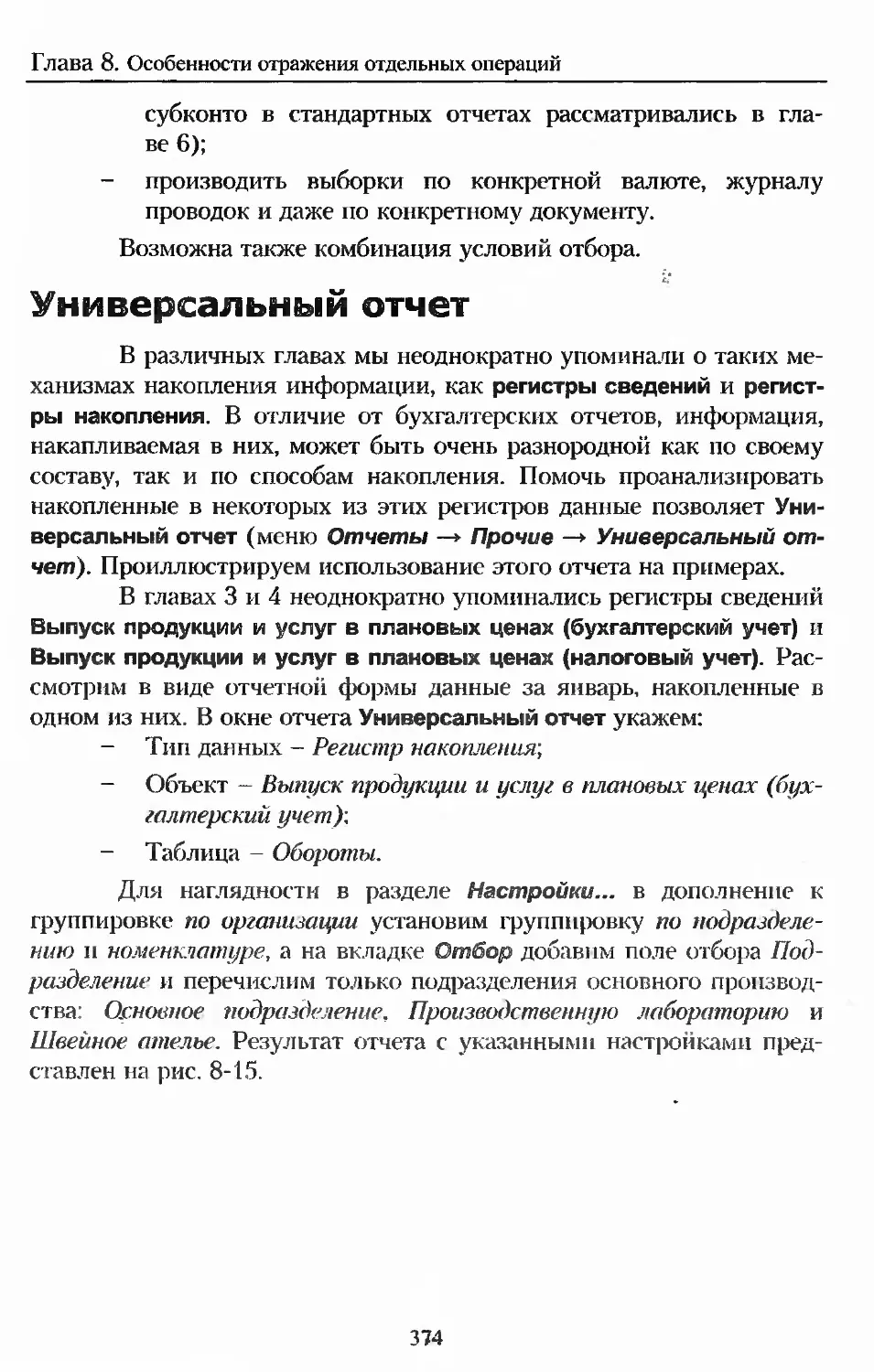

। Полезные отчеты.........................................371

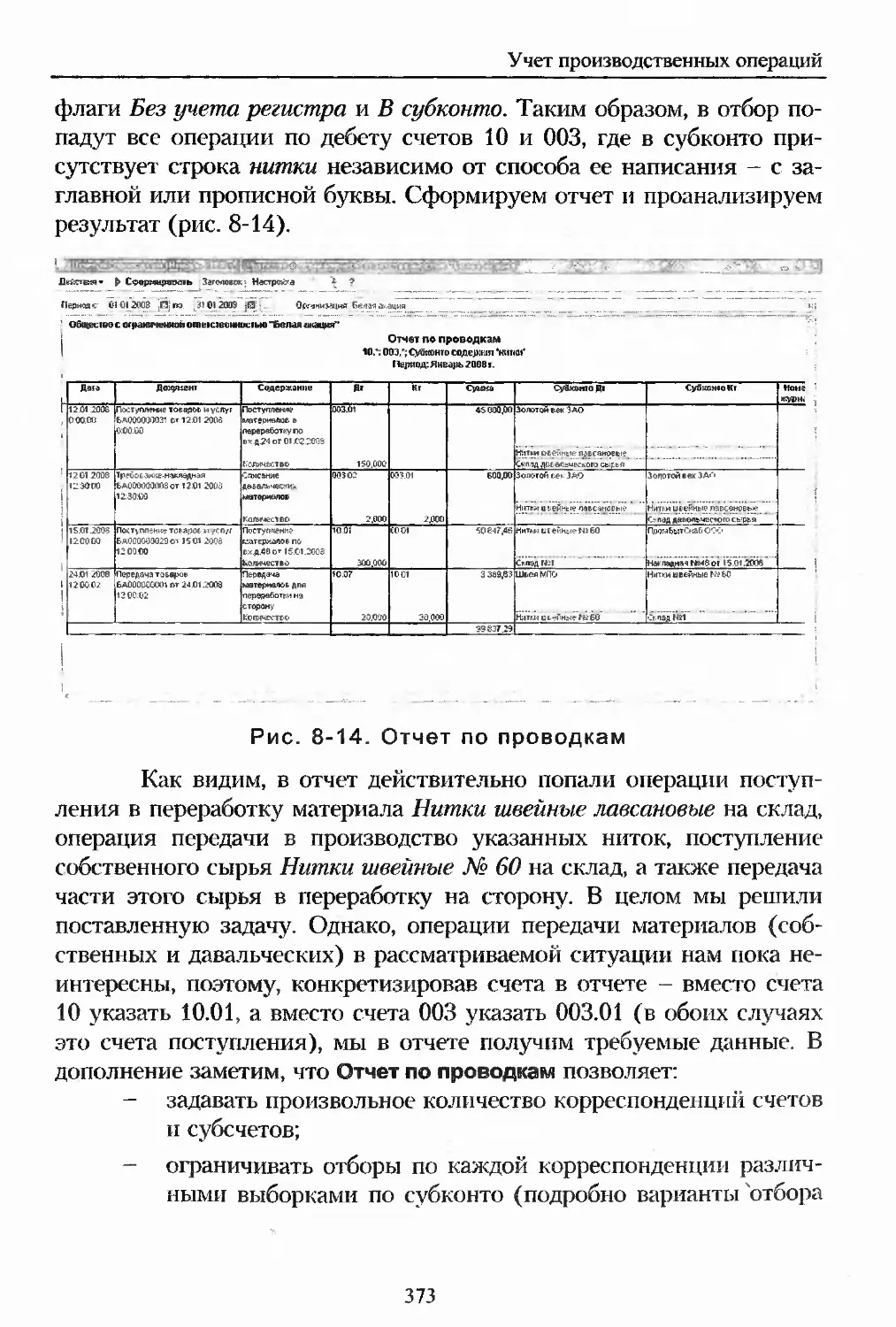

Отчет по проводкам...................................371

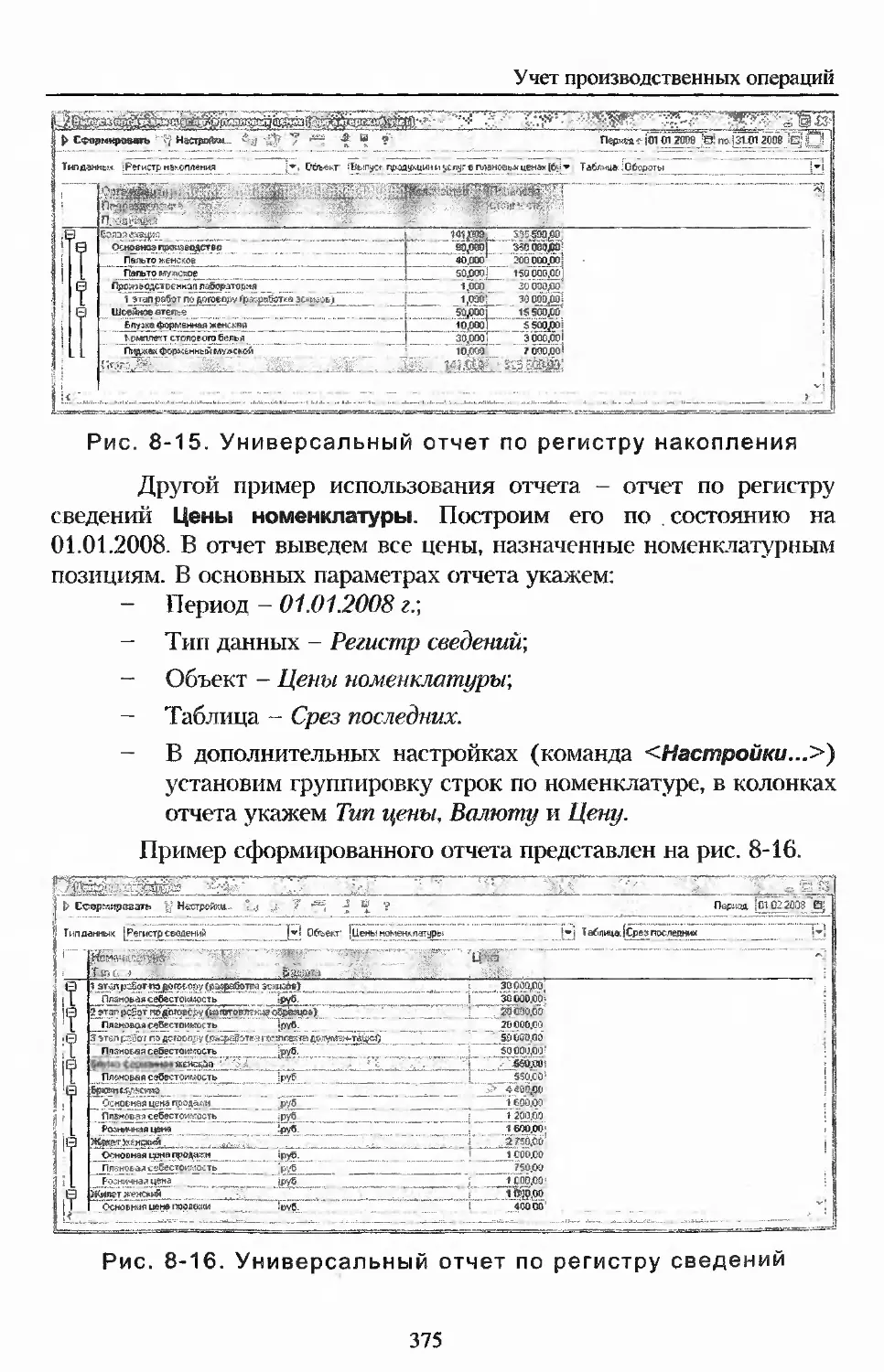

Универсальный отчет..................................374

Тестовые задания для проверки знаний...................376

5

Об авторах

Самарина Елена Вадимовна - кандидат физико-математических

наук, руководитель партнерской фирмы ООО «Эника», имеет опыт

автоматизации на предприятиях и в учреждениях различных сфер

деятельности. Участник пилотных проектов по автоматизации фи-

нансово-хозяйственной деятельности в бюджетных учреждениях об-

щего образования на базе продуктов системы 1С:Предприятие 7.7,

подсистемы сверки данных ЖКХ для АИС «Социальные гарантии»

Московской области. Разработчик ряда специализированных реше-

ний для сферы жилищно-коммунального хозяйства.

ООО «Эника» специализируется на внедрении программных продук-

тов семейства «1 (^.Предприятие» в хозрасчетных организациях и в

бюджетных учреждениях Московской области. Среди клиентов фирмы

- малые и средние промышленные предприятия различных отраслей,

бюджетные учреждения сферы образования и социальной защиты.

В настоящее время фирма «Эника» наряду с внедрением типовых ре-

шений системы «1С:Предприятие» занимается разработкой собст-

венных решений для сферы ЖКХ: абонентских служб поставщиков

коммунальных услуг и ТСЖ.

Сергей Александрович Харитонов - доктор экономических наук,

профессор Финансовой Академии при Правительстве Российской

Федерации, аудитор, автор и соавтор ряда методических пособий по

программам «1С:Предприятие 8» - «Бухгалтерский и налоговый учет

в программе 1С:Бухгалтерия 8», «Хозяйственные операции в

1 С:Бухгалтерии 8», «Настольных книг...» по учету труда и расчету

заработной платы в программах «1С:Зарплата и Кадры 7.7» и

«1С:Зарплата и Управление Персоналом 8», а также еще более 20

учебных, методических и практических пособий по ведению бухгал-

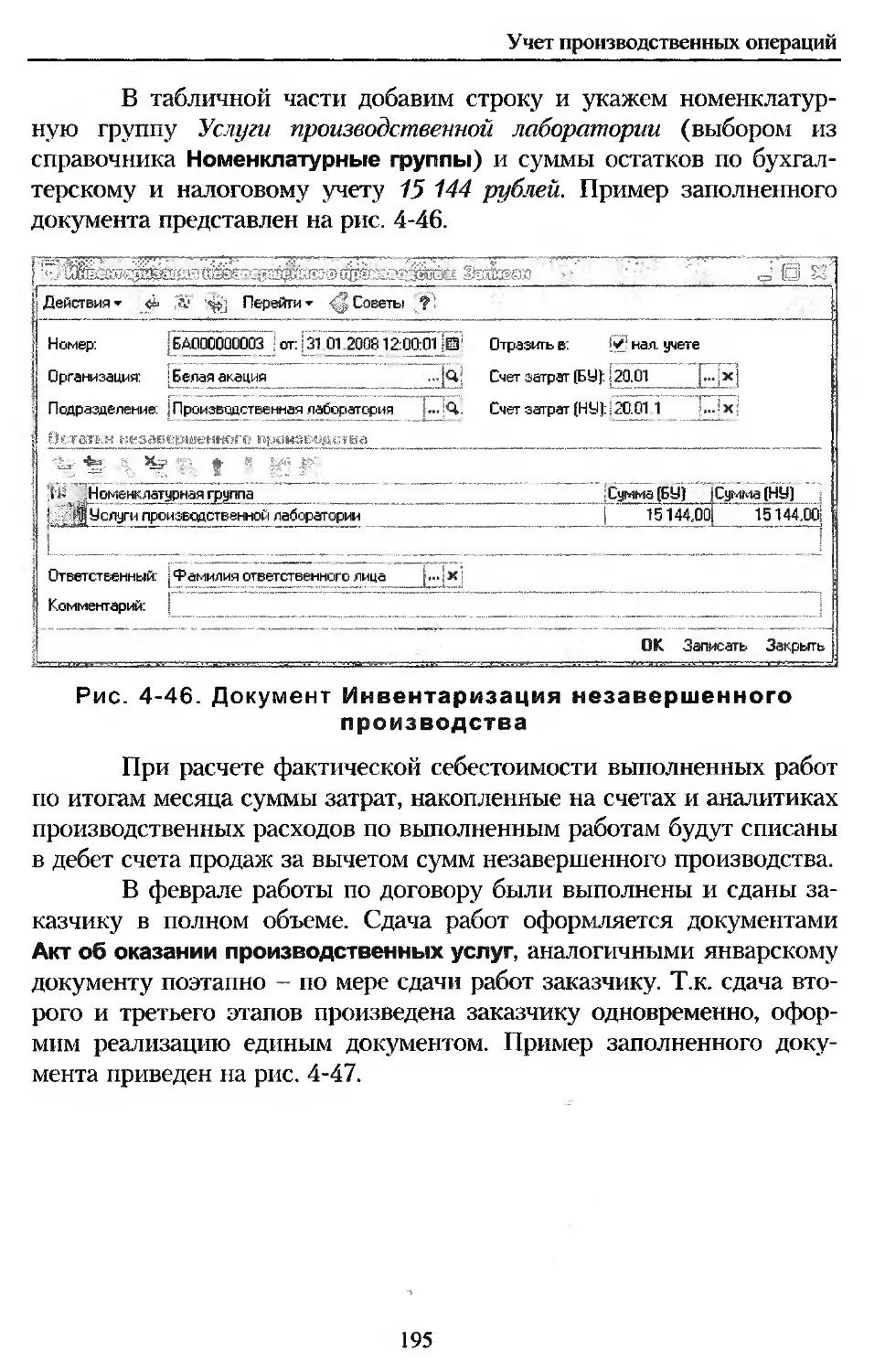

терского и налогового учета и составлению отчетности с использова-

нием экономических программ фирмы «1С».

Чистов Дмитрий Владимирович - заведующий кафедрой инфор-

мационных технологий Финансовой Академии при Правительстве

Российской Федерации, доктор экономических наук, профессор. Ав-

тор и идеолог популярного пособия по изучению «1С:Бухгалтерии» -

«Хозяйственные операции в 1С:Бухгалтерии», выдержавшего не-

сколько переизданий, автор и соавтор ряда других пособий по авто-

матизации учета с помощью «1 С:Бухгалтерия».

б

Введение

Предлагаемое Вашему вниманию учебное пособие «Учет

производственных операций» продолжает серию книг «Секреты

профессиональной работы с «1С:Бухгалтерией 8».

Программой «1 С: Бухгалтерия 8» пользуются сотни тысяч

организаций, однако далеко не во всех из них потенциал программы

используется грамотно и эффективно. Во многом это связано с тем,

что порой пользователи пытаются научиться работать с программой

«с экрана». Для «простых» хозяйственных операций этого может

оказаться достаточным, однако при отражении «сложных» хозяйст-

венных операций неправильное использование программы может

привести к ошибкам, для исправления которых потребуются значи-

тельные ресурсы.

Серия книг «Секреты профессиональной работы с

1С:Бухгалтерией 8» призвана оказать помощь в освоении программы

и ее грамотному, профессиональному и эффективному использова-

нию для ведения бухгалтерского и налогового учета.

Настоящее пособие посвящено применению программы ор-

ганизациями, занятыми производством продукции, выполнением

работ и оказанием услуг.

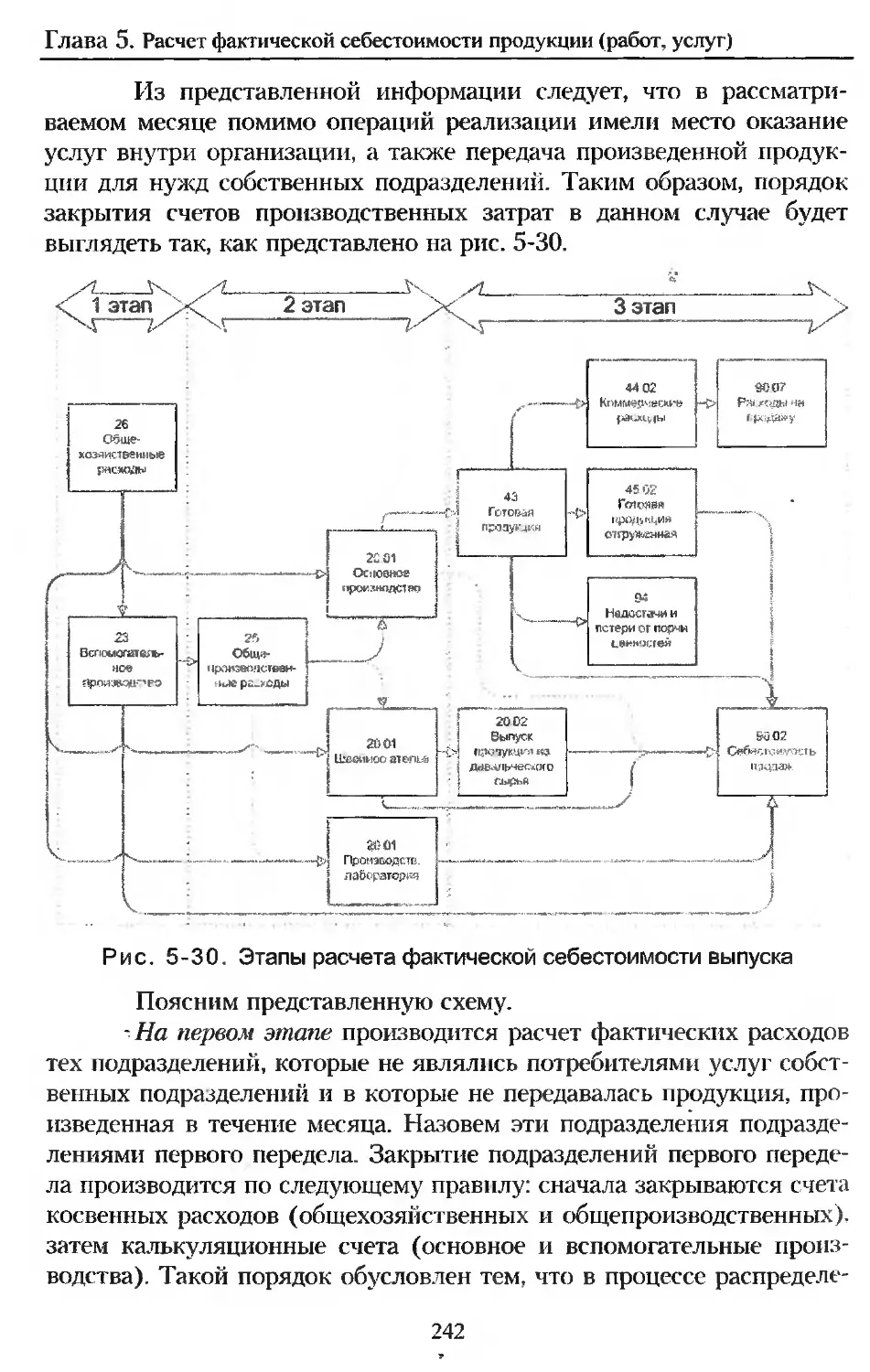

Пособие «Учет производственных операций» состоит из

8 •'лав.

А. В первой главе рассматриваются: организация синтетическо-

го и аналитического учета затрат на производство, схемы учета про-

изводственных операций; организация учета готовой продукции.

2,.Вторая глава посвящена учету материалов. Подробно рас-

сматривается учет в программе операции поступления материалов,

отпуска их со склада в производство и на переработку, складское

перемещение. Особое внимание уделено учету операций со специ-

альной одеждой и специальной оснасткой, инвентаризации материа-

лов и отражению ее результатов в учете.

1 Третья глава посвящена учету выпуска цродукпии при ее из-

готовлении собственными силами или силами сторонней организа-

ции, реализации продукции по договору поставки, договору комис-

„ЧР», договору розничной продажи, а также учету операций выбытия

продукции в результате ее ст гания и передачи собственным под-

разделениям.

Ц. 7

Введение

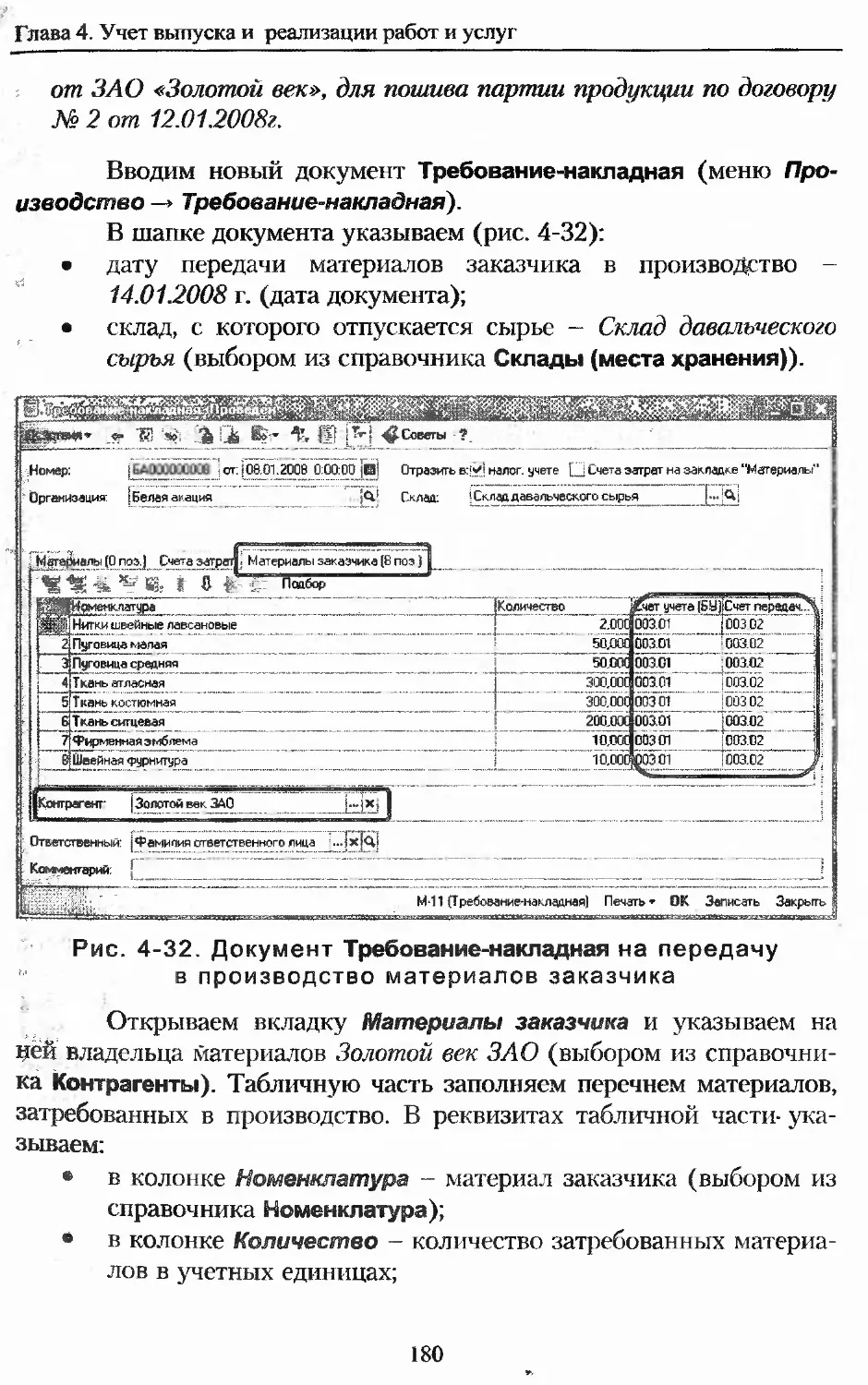

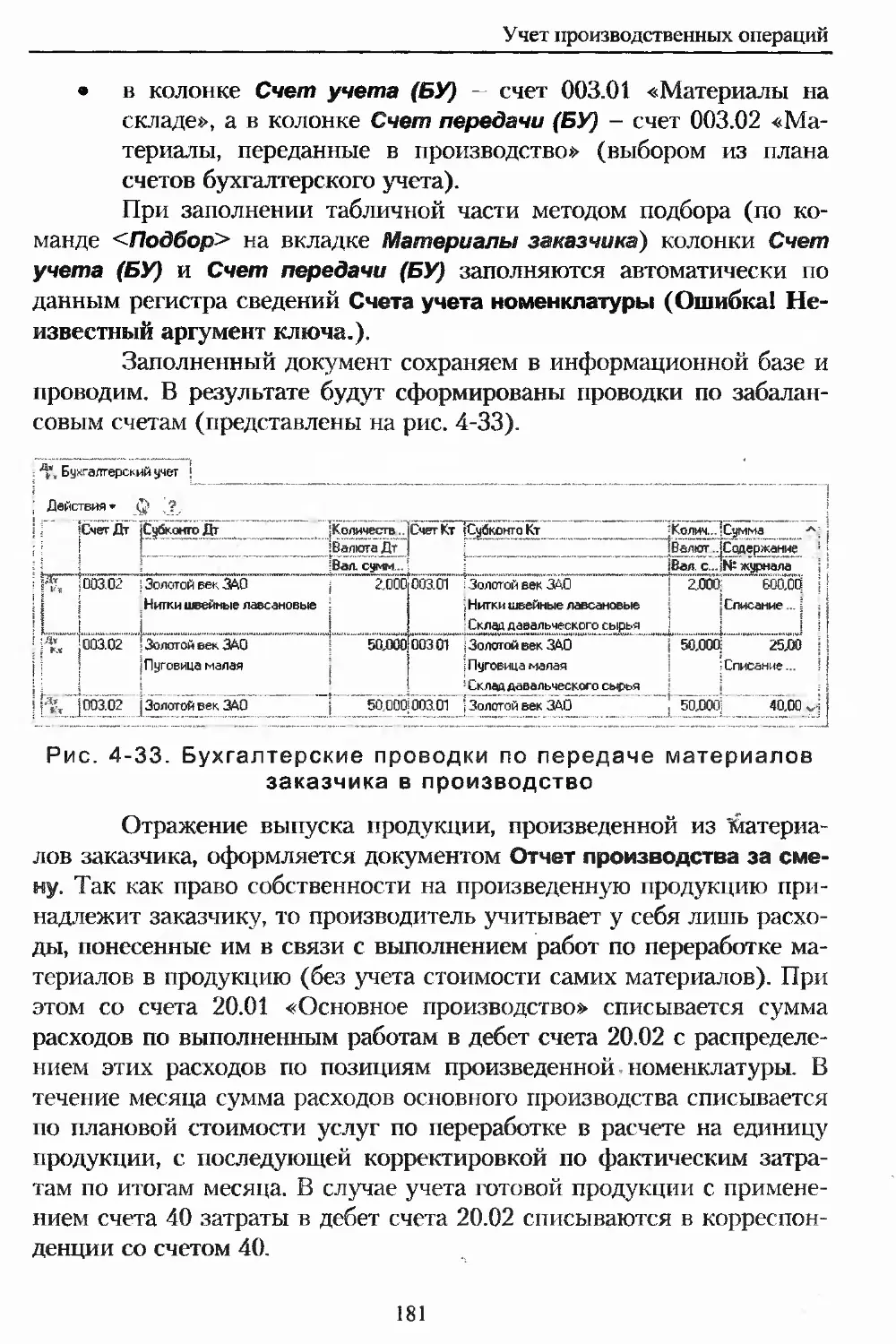

А .Четвертая глава посвящена учету выпуска и реализации ра-

бот и услуг производственного характера, в том числе услуг для

внутреннего потребления, по изготовлению продукции из давальче-

ских материалов, а также работ, предусматривающих поэтапное вы-

полнение и сдачу заказчику.

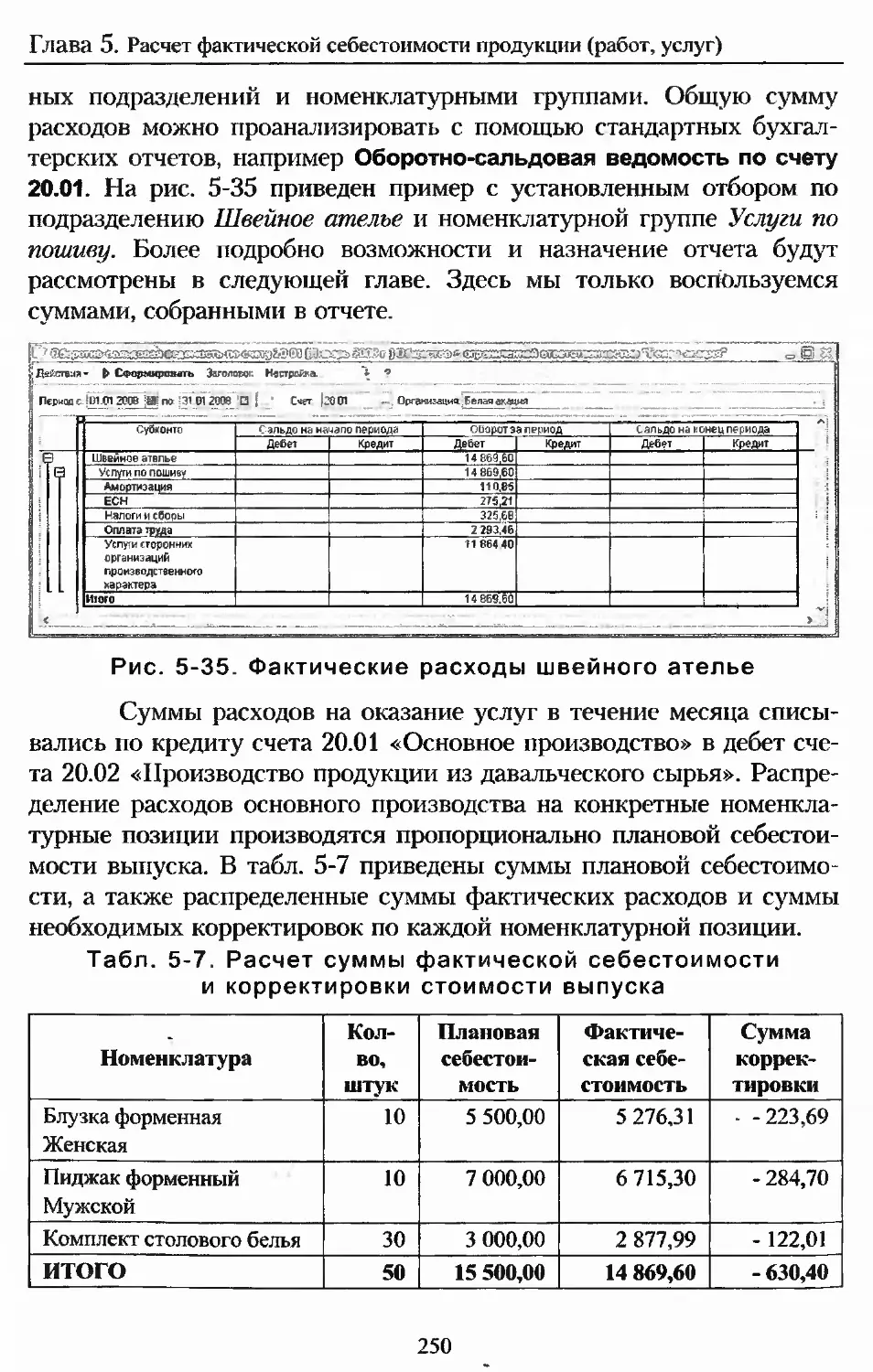

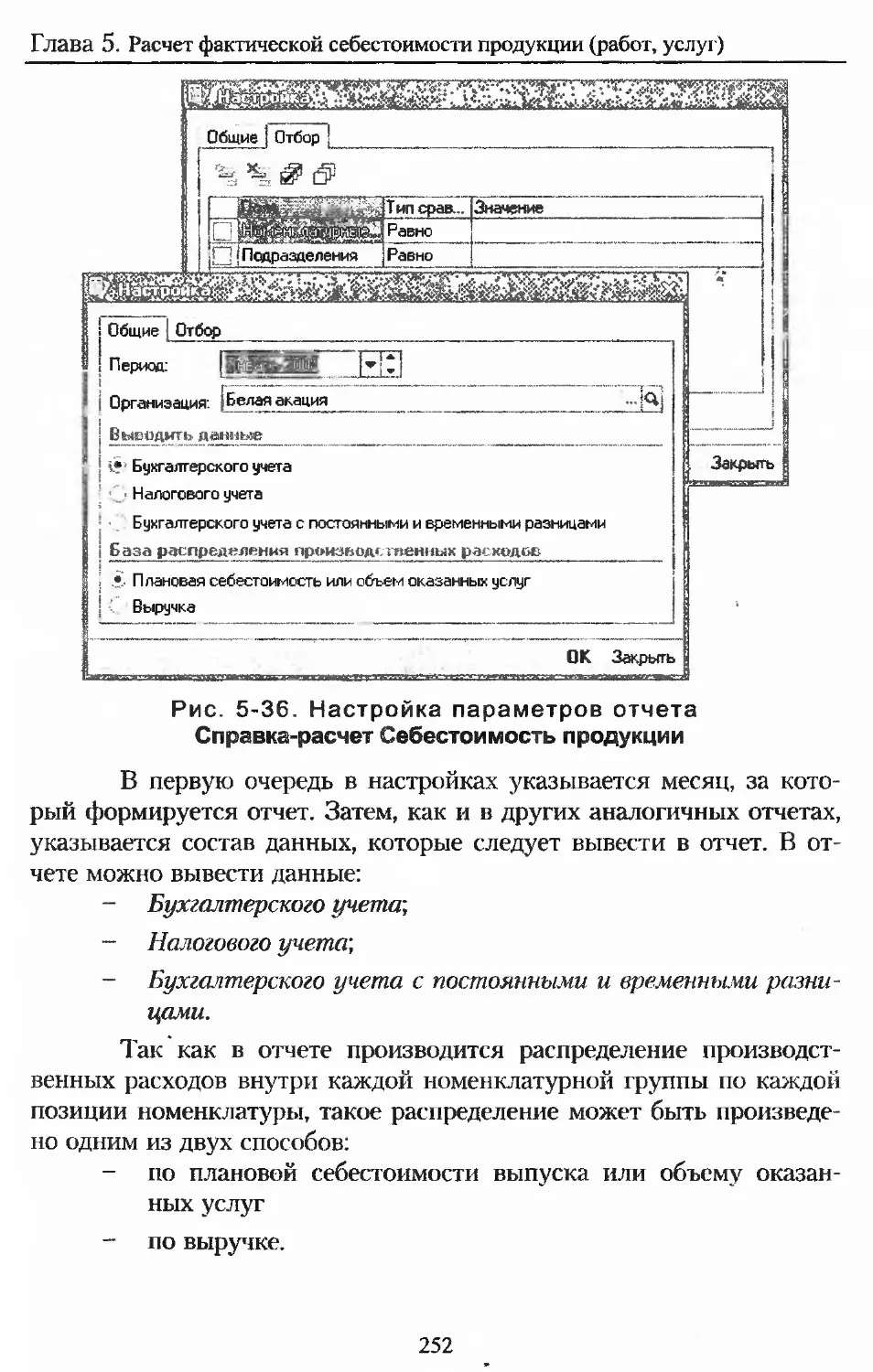

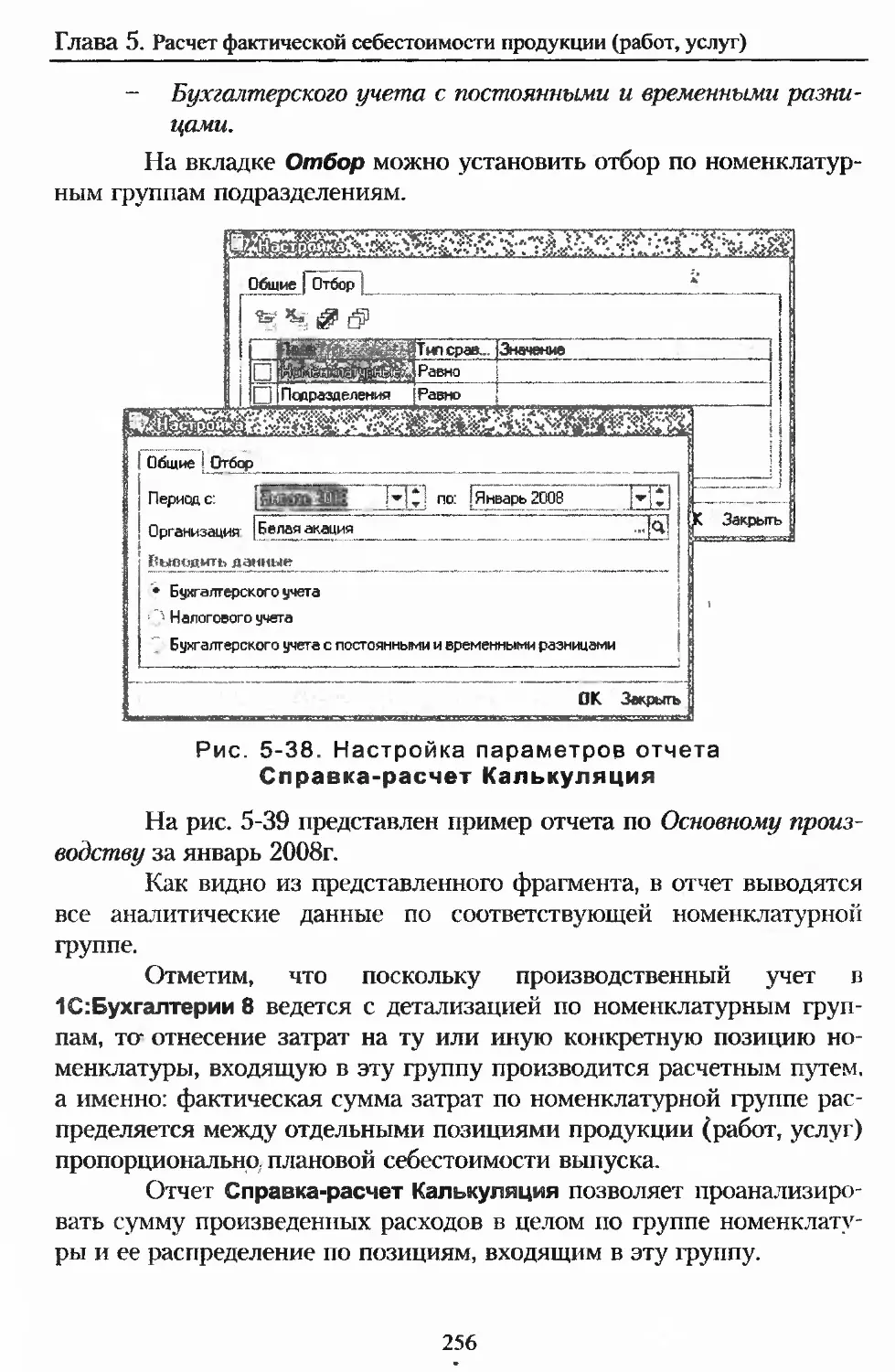

5.В пятой главе рассматривается порядок расчета в

1С:Бухгалтерии 8 фактической себестоимости продукции (работ, ус-

луг) начиная с настройки параметров учетной политики расчета се-

бестоимости и заканчивая анализом полученных результатов.

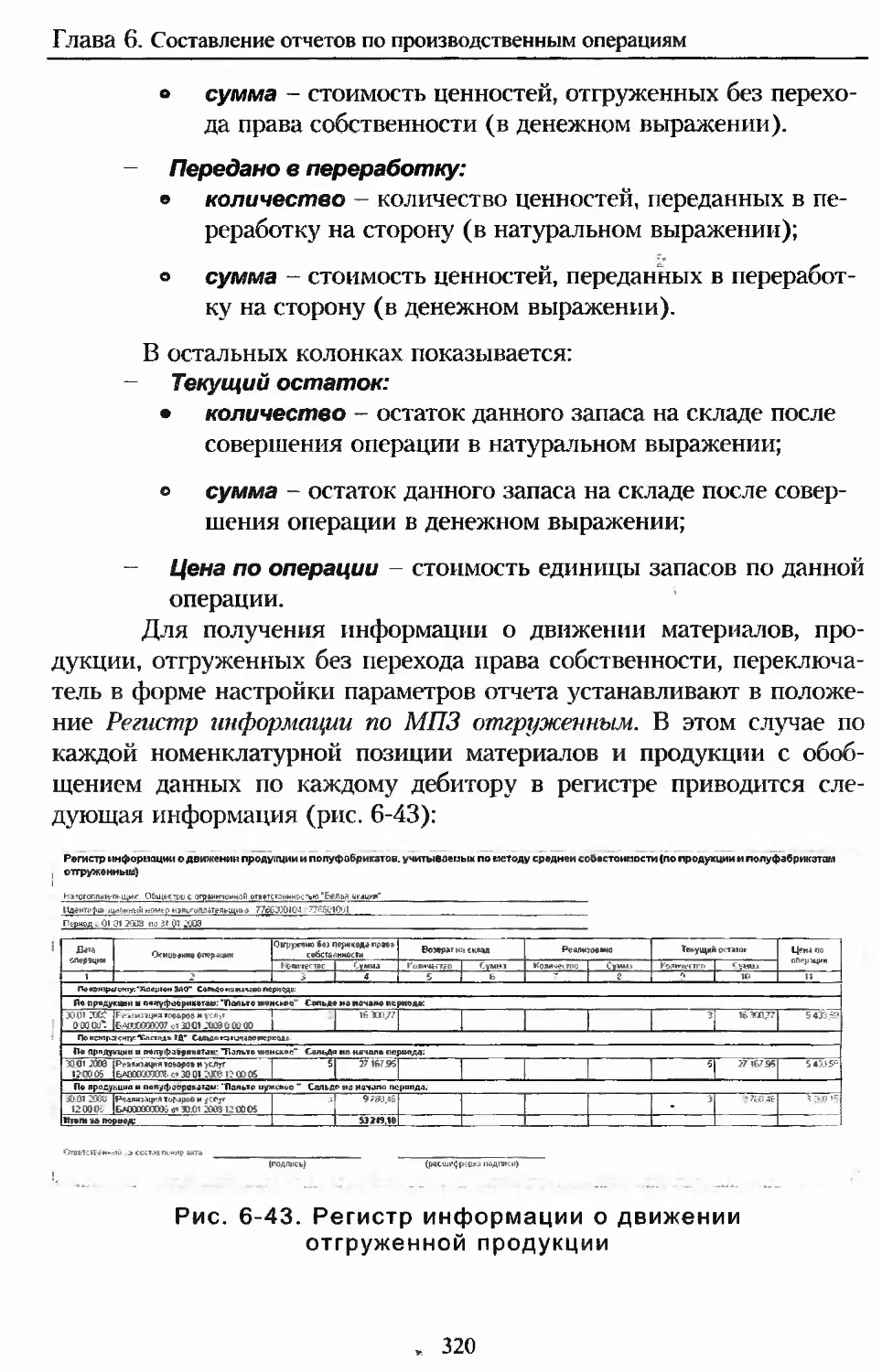

Сз В шестой, главе рассматриваются вопросы использования

стандартных отчетов для получения и анализа данных учега произ-

водственных операций, а также составления с помощью специализи-

рованных отчетов регистров налогового учета, входящих в систему

регистров, рекомендованных MI IC РФ.

TI В седьмой главе описывается порядок ввода начальных ос-

jotkqb, в том числе материалов, незавершенного производства, гото-

вой продукции, если на учет производственных операций в

1С:Бухгалтерии 8 переходит действующая организация.

В BQQbMOii. главе раскрываются особенности использования

программы при перегоде отдельных видов производственной дея-

тельности на уплату единого „налога jia вмененный доход, при воз-

врате некачественных материалов поставщику, возврате некачест-

венной продукции покупателем, отражения комплектации материа-

лов и продукции. В отдельном разделе описываются полезные воз-

можности для анализа произволе! венных операций отчета по про-

водкам и универсального отчета.

В конце каждой главы приведены тестовые задания, макси-

мально приближенные к заданиям сертификационного экзамена

1С:Профессионал. Ответы на тестовые задания помогут закрепить

знания о программе и успешно подготовиться к сдаче экзамена.

.Пособие предназначено для использования в качестве учеб-

ного пособия для студентов, обучающихся по специальностям «Фи-

нансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая

экономика», «Налоги и налогообложение», а также для магистрантов

и слушателей ИПК по изучению дисциплин «Информационные сис-

темы в экономике, «Бухгалтерские информационные системы»,

«Проектирование бухгалтерских информационных систем», а также

для подготовки к экзаменам 1С:Профессионал и 1С:Специалист-

консультант по внедрению 1 С: Бухгалтерии 8.

8

Учет производственных операций

Рекомендовано УМО по образованию в области финансов,

учета и мировой экономики в качестве учебного пособия для студен-

тов, обучающихся по специальностям «Финансы и кредит», «Бух-

галтерский учет, анализ и аудит», «Мировая экономика», «Налоги и

налогообложение ».

При подготовке пособия использованы методические мате-

риалы по использованию программы «1 С: Бухгалтерия 8», размещен-

ные на диске «Информационно-технологическое сопровождение».

f -4

9

Глава 1. Организация учета

затрат на производств®

нтетический и аналитический

учет

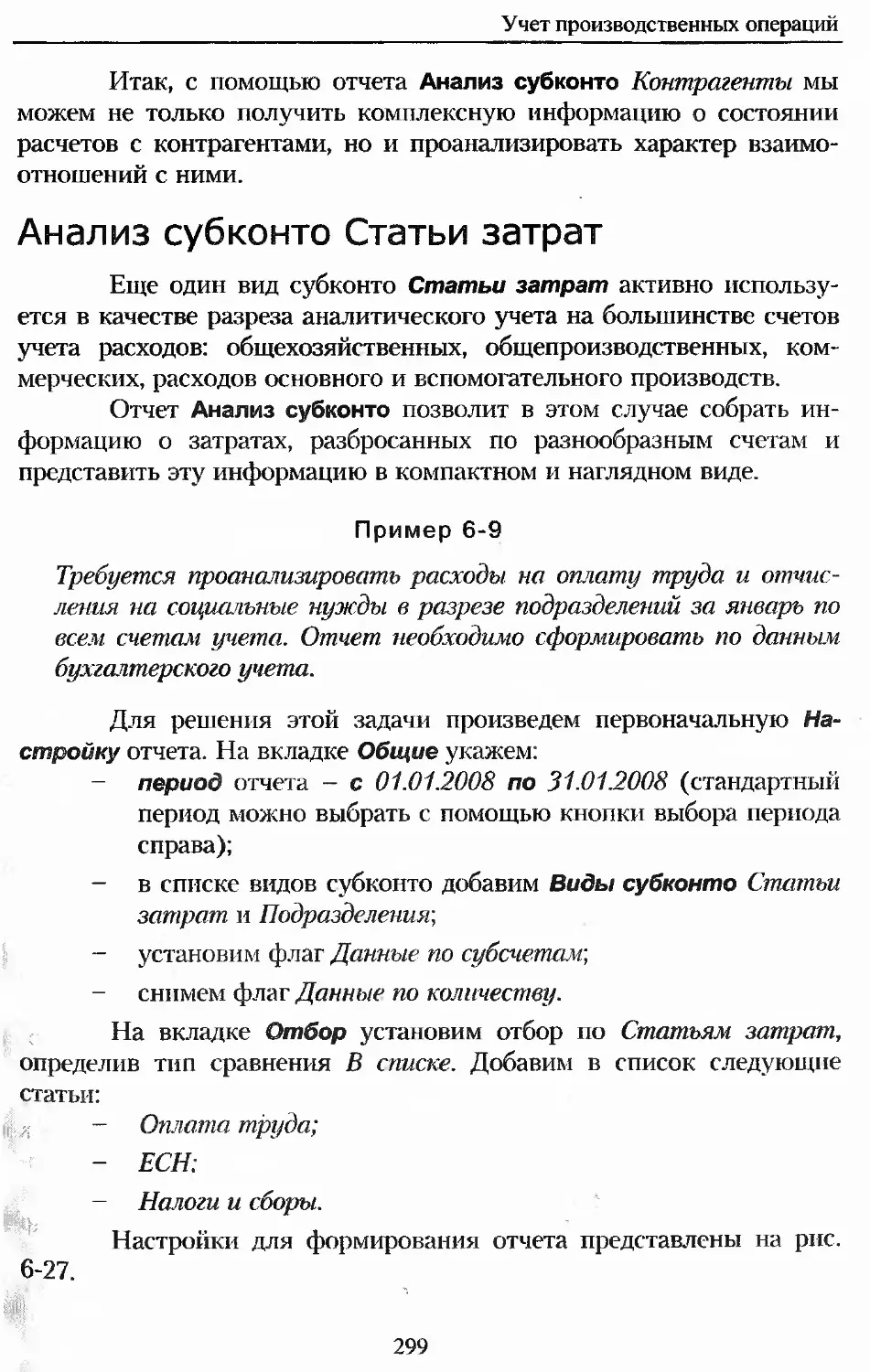

Классификация производственных затрат

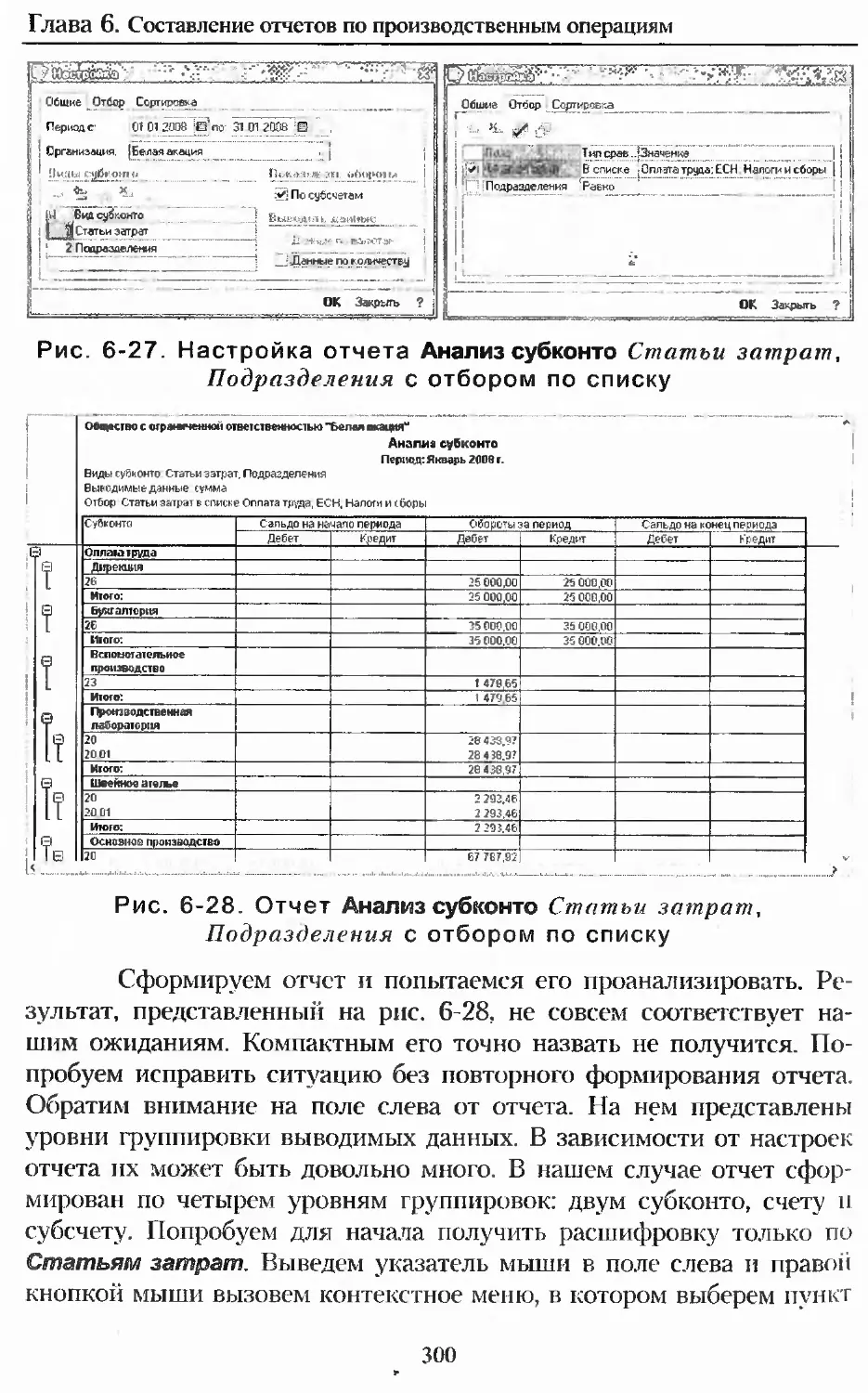

При организации бухгалтерского учета затрат на производст-

во следует руководствоваться Положением по бухгалтерскому учету

«Расходы организации» (ПБУ 10/99).

Расходы организации в зависимости от их характера, усло-

вий осуществления и направлений деятельности организации под-

разделяются на расходы по обычным видам деятельности и прочие

расходы.

Расходы по_обычным видам^еятельности формируют:

- расходы, связанные с приобретением сырья, материалов,

товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе пере-

работки (доработки) материально-производственных запа-

сов для целей производства продукции, выполнения работ

и оказания услуг и их продажи, а также продажи (пере-

продажи) товаров.

При организации учета затрат на производство в цслях нало:

гообложенил прибыли следует руководствоваться главой 25 «Налог

на прибыль организаций >> НК РФ. Расходы в зависимости от их ха-

рактера, а также условий осуществления и направлений деятельно-

сти налогоплательщика подразделяются на:

- X расходы, связанные с производством и реализацией;

- внереализационные расходы.

X Расходы, связанные с производством и реализацией, включают

в себя:

1) расходы, связанные с изготовлением (производством),

хранением и доставкой товаров, выполнением работ, оказанием ус-

10

Учет производственных операций

луг, приобретением и (или) реализацией товаров, работ, услуг, иму-

щественных прав;

2) расходы на содержание и эксплуатацию, ремонт и техни-

ческое обслуживание основных средств и иного имущества, а также

ь на поддержание их в исправном (актуальном) состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструк-

торские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы, связанные с производством и (или) реа-

_ лизацией._____________________________________________________

Основной задачей бухгалтерского учета затрат на производ-

ство является калькулирование, т. е. исчисление фактической себе-

стоимости отдельных видов и всей товарной продукции. В соот-

ветствии с этой задачей учет затрат осуществляется в. следующих

- по отношению к себестоимости;

- по видам продукции;

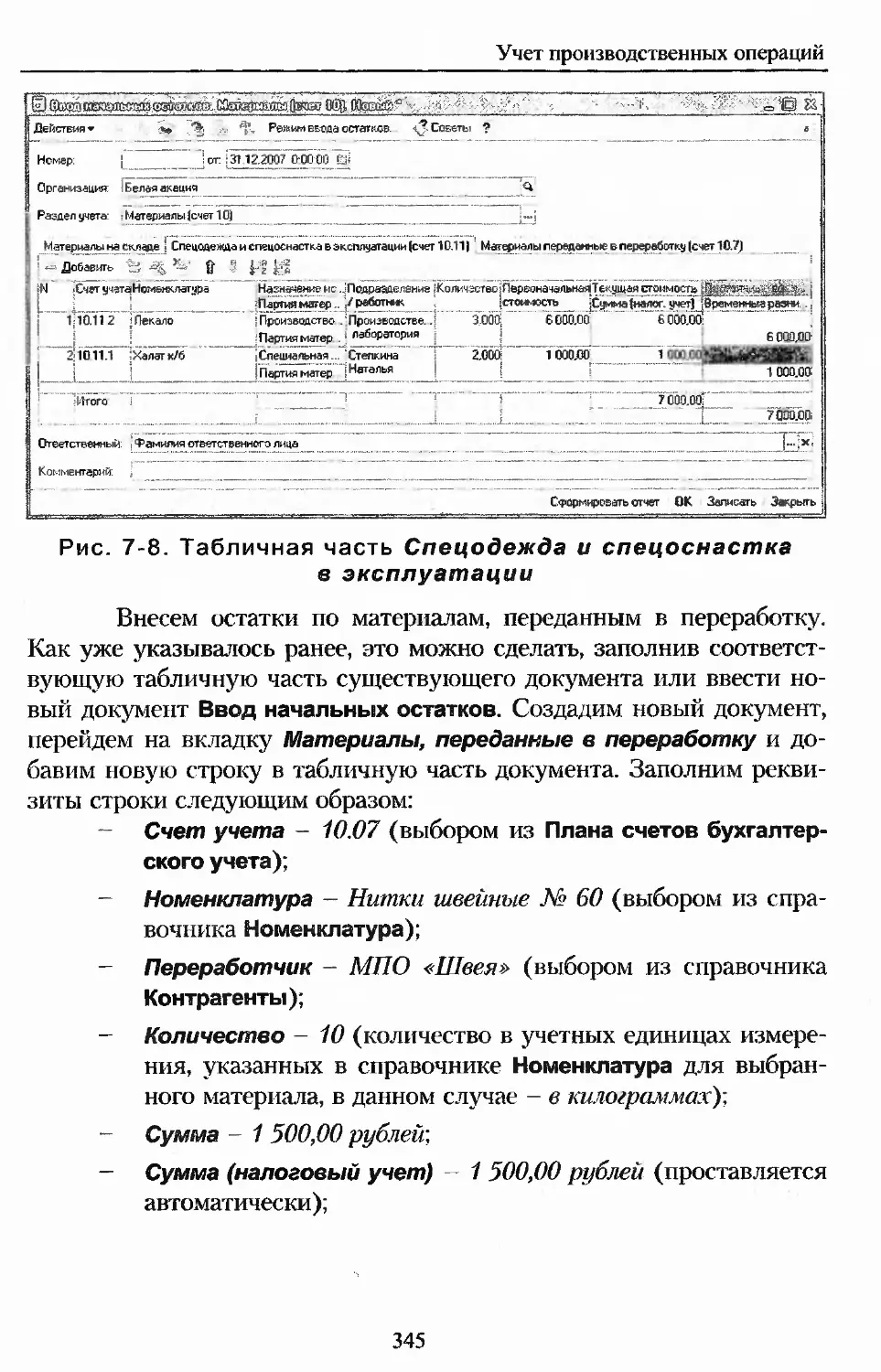

- по месту возникновения затрат;

_________- по видам расходов._____________________________________

В бухгалтерском учете различаютупдял/ъ/е и накладные ^кос-

венные) затраты на производство.

Прямые затраты — те, которые на основании первичных до-

кументов можно отнести [куконкретной .продукции, например мате-

риалы, заработная плата рабочих, амортизация основных производ-

ственных фондов и т. д. Они включаются непосредственно в себе-

стоимость определенного вида продукции.

Накладные (косвенные) затраты — те, которые одновременно

относятся'ко всем видам) выпускаемой продукции, например затраты

на освещение и отопление, амортизация машин и оборудования об-

щего пользования. Эти затраты включаются в себестоимость отдель-

ных видов продукции путем распределения по окончании месяца

общей суммы._________________________________

Затраты, образующие себестоимость продукции, группиру-

ются по элементам затрат и по статьям затрат.

По элементам затраты группируются исходя из экономиче-

ского содержания. К таким элементам относятся:

- материальные затраты;

- затраты на оплату труда;

~ отчисления на социальные нужды;

Глава 1. Организация учета затрат на производство

- амортизация;

- прочие затраты.

В перечень расходов, учитываемых в элементе «Материаль-

ные затраты» в денежной оценке, включаются:

- стоимость приобретенных сырья, материалов, топлива,

энергии, покупных комплектующих изделий и полуфабри-

катов, используемых организацией непосредственно для

производства продукции, выполнения работ, оказания ус-

луг, для обеспечения нормального технологического про-

цесса, для упаковки продукции, для целей управления;

- стоимость природного сырья, включая платежи за пользо-

вание природными ресурсами, стоимость работ по рекуль-

тивации земель, осуществляемых специализированными

организациями, и пр.;

- стоимость работ и услуг производственного характера, вы-

полненных сторонними организациями или отдельными

гражданами, не являющимися работниками организации.

В элементе «Затраты на оплату труда»., учитываются затраты

на оплату труда работников организации, физических лиц, связан-

ных с их участием в производстве продукции и ее продаже, выпол-

нении работ, оказании услуг, в управлении, с выполнением других

работ и служебных обязанностей, а также другие выплаты работни-

кам, предусмотренные действующим законодательством и коллек-

тивными договорами, локальными нормативными актами организации

и обусловленные выполнением работниками своих обязанностей.

В элементе «Отчисления на социальные нужды» учитывают-

ся суммы налога (обязательных отчислений по установленным зако-

нодательством Российской Федерации нормам) в связи с обязатель-

ными социальным страхованием работников, их пенсионным обеспе-

чением и медицинским страхованием. В указанном элементе учиты-

ваются взносы организаций по обязательному социальному страхо-

ванию от несчастных случаев на производстве и профессиональных

заболеваний, производимые в соответствии с законодательством

Российской Федерации, а также соответствующие отчисления (пла-

тежи) по добровольным видам страхования, пенсионного обеспече-

ния.

В элементе «Амортизация» учитываются суммы погашения

стоимости амортизируемого в установленном порядке объектов

имущества, используемого или предназначенного для использования

12

Учет производственных операций

в процессе производства и продажи продукции, выполнения работ,

оказания услуг, а также для обслуживания этих процессов, управле-

ния ими и управления организацией в целом.

В элементе «Прочие затраты» учитываются иные затраты,

формирующие затраты на производство и продажу продукции, вы-

полнение работ, оказание услуг, управление, но не относящиеся к

ранее перечисленным элементам.

Сведения о затратах по каждому из элементов группируются

по кредиту соответствующих счетов, а корреспонденция позволяет

распределить эти затраты между хозяйственными процессами.

Расход материалов отражается по кредиту счета 10 «Мате-

риалы»; затраты на оплату труда — по кредиту счета 70 «Расчеты с

1 персоналом по оплате труда»; отчисления на социальные нужды —

по кредиту счета 69 «Расчеты по социальному страхованию и обес-

печению»; амортизация — по кредиту счета 02 «Амортизация основ-

s., ных средств»; прочие затраты определяются по данным кредитовых

оборотов счетов: 60 «Расчеты с поставщиками и подрядчиками», 76

> «Расчеты с прочими дебиторами и кредиторами», 71 «Расчеты с под-

отчетными лицами» и др.

Таким образом, система счетов бухгалтерских учета обеспе-

чивает учет всех затрат по экономическим элементам и их распреде-

ление между хозяйственными процессами.

1 В зависимости от отношения к технологическому процессу

Г' затраты подразделяют на основные и вспомогательные. К вспомога-

тельным относятся затраты по обслуживанию производства и его

Управлению. Расходы по управлению цехами относят к общепроиз-

водственным расходам, расходы по управлению организацией в це-

лом — к общехозяйственным. Бухгалтерский учет этих расходов ве-

дется по единым статьям расходов.

Расходы, связанные с производством и продажей продукции,

при планировании, учете и калькулировании себестоимости группи-

руются по следующим статьям затрат:

- материалы (за вычетом стоимости возвратных отходов),

покупные изделия, полуфабрикаты и услуги, ироизводст-

$ венного характера сторонних организаций;

& - расходы на оплату труда работников, непосредственно за-

Ж нятых выпуском продукции;

gfe - - обязательные отчисления (страховые взносы) во внебюд-

ь жетные социальные фонды;

)3

Глава 1. Организация учета затрат на производство

- расходы по содержанию и эксплуатации машин и оборудо-

вания;

- общепроизводственные расходы;

- потери от брака;

- общехозяйственные расходы;

- коммерческие расходы.

Различают полную и производственную себестоимость про-

дукции. Производственная сеоестоимость включает затраты по всем

статьям расходов до сдачи продукции на склад. Полная себестои-

мость включает производственную себестоимость и внепроизводст-

венные (коммерческие) расходы, т. е. расходы, связанные с продажей

продукции.

Для контроля и анализа уровня затрат по отдельным этапам

технологического процесса идэасчета "езаверщс ного производства

из общей суммы затрат, относимых на себестоимость тех или иных

изделий, выделяют затраты на отдельшле процессу и операции Так,

по связи с технико-экономическими факторами и объемом произ-

водства затраты можно разделить на условно-переменные и условно-

постоянные.

Условно-переменные затраты нормируются на единицу про-

дукции. Их размер увеличивается или уменьшается в относительно

пропорциональном соответствии с изменением объема выпуска про-

дукции, например затраты на основные материалы, сдельная зара-

ботная плата производственных рабочих и т. п.

К условно-постоянным относятся затраты, абсолютная вели-

чина которых лимитируется по цеху или организации в целом и не

-находится в прямой зависимости от объема производственной про-

граммы, например расходы на освещение и отопление помещений,

заработная плата управленческого аппарата и т. п.____________

Для целей налога на прибыль организаций расходы, связан-

ные с производством и (или) реализацией, подразделяются на:

— 1) материальные расходы;

— 2) расходы на оплату труда;

— 3) суммы начисленной амортизации;

— 4) прочие расходы.

К материальным расходам относятся следующие затраты на-

логоплательщика (п.1 ст254 НК РФ):

1) на приобретение сырья и (или) материалов, используемых

в производстве товаров (выполнении работ, оказании услуг) и (или)

14,.

Учет производственных операций

образующих их основу либо являющихся необходимым компонен-

том при производстве товаров (выполнении работ, оказании услуг);

2) на приобретение материалов, используемых:

- для упаковки и иной подготовки произведенных и

(или) реализуемых товаров;

- на другие производственные и хозяйственные нужды;

3) на приобретение инструментов, приспособлений, инвента-

ря, приборов, лабораторного оборудования, спецодежды и других

ч ч

средств индивидуальной и коллективной защиты, предусмотренных

законодательством Российской Федерации, и другого имущества, не

являющихся амортизируемым имуществом;

4) на приобретение комплектующих изделий, подвергающих-

ся монтажу, и (или) полуфабрикатов, подвергающихся дополнитель-

ной обработке у налогоплательщика;

5) на приобретение топлива, воды и энергии всех видов, рас-

ходуемых на технологические цели, выработку всех видов энергии,

отопление зданий, а также расходы на трансформацию и передачу

энергии;

6) на приобретение работ и услуг производственного харак-

• тера, выполняемых сторонними организациями или индивидуаль-

ными предпринимателями, а также на выполнение этих работ (ока-

зание услуг) структурными подразделениями налогоплательщика;

7) связанные с содержанием и эксплуатацией основных

средств и иного имущества природоохранного назначения.

В расходы на рилату труда в соответствии со ст.255 НК РФ

у включаются любые начисления работникам в денежной и (или) на-

туральной формах, стимулирующие начисления и надбавки, компен-

сационные начисления, связанные с режимом работы или условиями

труда, премии и единовременные поощрительные начисления, расхо-

, ды, связанные с содержанием этих работников, предусмотренные

i нормами законодательства Российской Федерации, трудовыми дого-

—ворами (контрактами) и (или) коллективными договорами.

К прочим расходам относятся расходы, которые поименова-

„ ? (ы ь ст.264 НК РФ.

Для целей налогового учета расходы на производство и реа-

I визацию, осуществленные в течение отчетного (налогового) периода,

подразделяются на:

1) прямые;

2) косвенные.

♦

, 15

Глава 1. Организация учета затрат на производство

С 1 января 2005г. налогоплательщик самостоятельно опреде-

ляет в., учетной политике для целей налогообложения перечень пряг

мых расходов, связанных с производством товаров (выполнением

работ, оказанием услуг).

К прямым расходам могут быть отнесены, в частности:

- материальные затраты, определяемые в соответствии с пп.1

и 4 п.1 ст254 НК РФ;

- расходы на оплату труда персонала, участвующего в про-

цессе производства товаров, выполнения работ, оказания

услуг, а также суммы единого социального налога и расхо-

ды на обязательное пенсионное страхование, идущие на

финансирование страховой и накопительной части трудо-

вой пенсии, начисленные на указанные суммы расходов на

оплату труда;

-__суммы начисленной амортизации по основным средствам,

___используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все, иные суммы расходов,

за исключением внереализационных расходов, определяемых в соот-

ветствии со ст.265 НК РФ.

При этом сумма косвенных расходов на производство и реа-

лизацию, осуществленных в отчетном (налоговом) периоде, в полном

объеме относится к расходам текущего отчетного (налогового) пе-

риода с учетом требований, предусмотренных НК РФ в отношении

отдельных видов расходов.

Прямые расходы относятся к расходам текущего отчетного

(налогового) периода по мере реализации продукции, работ, услуг, в

стоимости которых они учтены. Исключение сделано для налогопла-

тельщиков, оказывающих услуги. Они вправе относить сумму пря-

мых расходов, осуществленных в отчетном (налоговом) периоде, в

полном объеме на уменьшение доходов от производства и реализа-

ции данного отчетного (налогового) периода без распределения на

остатки незавершенного производства.

-----* Для обособленного учета прямых и косвенных расходов на

счетах учета затрат на производство плана счетов налогового учета

открыты отдельные субсчета 20.01.1 «Прямые расходы основного

производства» и 20.01.2 «Косвенные расходы основного производст-

ва», 25.01 «Прямые общепроизводственные расходы» и 25.02 «Кос-

венные общепроизводственные расходы» и т.д.

16.

Учет производственных операций

Синтетический учет производственных

затрат

Для учета затрат на производство^ продукции (работ, услуг)

используется следующая система бухгалтерских счетов:

- 20 «Основное производство»;

— 23 «Вспомогательные производства»;

- ««Общепроизводственные расходы»;

- 26'«Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства»;

- , 96 ««Резервы предстоящих расходов»;

- 97! «Расходы будущих периодов».

По экономическому содержанию указанные счета однородны,

гак как предназначены для учета производственных затрат, но по

целевому назначение различны и образуют три группы:

1) калькуляционные (20,23,28,29);

2) собирательно-распределительные (25,26);

3) отчетно-распределительные (96,97).

Для обеспечения учета затрат на производство по элементам

и статьям калькуляции все затрать! основного производства группи-

руются по видам изготавливаемой продукции на счете 20 «Основное

Ц производство», а затраты по продукции и услугам вспомогательных

ф производств — на счете 23 «Вспомогательные производства». Оба

4 рчета балансовые, активные. Дебетовое сальдо означает сумму затрат

V Ш. незавершенное производство (не законченные технологически и

не сданные на склад готовые изделия или незавершенные работы,

услуги).

Оборот по дебету — затраты отчетного периода, связанные с

изготовлением продукции, выполнением работ, оказанием услуг, по-

тери от брака.

ч Оборот по кредиту — списание затрат на выпуск готовой

пР“Цукции (объем выполненных работ, оказанных услуг), списание

затрат на окончательный брак. Все затраты в процессе производства

н$£ят характер полных фактических затрат и составляют так назы-

ваумую_фактическую производственную себестоимость.

..

- ♦44 - и

Глава 1. Организация учета затрат на производство

В бухгалтерском учете списание затрат по кредиту произво-

дится в дебет счетов:

- 10 «Материалы» — на стоимость сэкономленных материа-

лов и возврат отходов, сданных на склад;

- 28 «Брак в производстве» — на фактическую себестои-

мость окончательного брака продукции; г

- 43 «Готовая продукция» или 40 «Выпуск продукции (ра-

бот, услуг)» — на фактическую себестоимость готовой

продукции, сданной на склад.

Счет 28 «Брак в производстве», хотя и является калькуляци-

онным, выявляя фактическую себестоимость брака продукции, саль-

до не имеет, т. е. ежемесячно закрывается. По дебету этого счета от-

ражаются затраты на окончательный брак продукции, списанные со

счета 20 «Основное производство», и расходы по исправлению брака

с кредита разных счетов, например, 10, 70, 69. По кредиту счета учи-

тываются так называемые доходы от брака (лом, отходы, взыскания

с виновных лиц и поставщиков и т. д.). Разница составляет потери

от брака и включается в себестоимость продукции по дебету счета 20

«Основное производство» с кредита счета 28 «Брак в производстве».

Вторая группа счетов носит название собирательно-

распределительных (счета 25 и 26). Это балансовые активные счета,,

не имеющие сальдо на отчетную дату. На счете 25 «Общепроизвод-

ственные расходы» отражаются затраты по управлению цехами, на

счете 26 «Общехозяйственные расходы» — расходы по управлению

организацией.

Оборот по дебету — это затраты отчетного периода, связан-

ные с содержанием производственных помещений, оборудования,

рабочих мест, с их ремонтом, охраной труда, техникой безопасности,

и прочие затраты. В конце отчетного месяца вся сумма произведен-

ных затрат списывается со счетов 25 и 26 с отнесением их на каль-

куляционные счета 20, 23, 28. Нормативными документами органи-

зациям предоставлено право списывать общехозяйственные расходы

непосредственно в дебет счета 90 «Продажи», но на практике произ-

водственные предприятия это редко используется, так как из поля

зрения выпадает показатель полной производственной себестоимо-

сти — основы ценообразования и планирования прибыли.

--------Третья группа счетов (96, 97) связана с учетом затрат, отне-

сение которых на себестоимость определено некоторыми условиями.

1?

Учет производственных операций

Так, согласно Положению о бухгалтерском учете и бухгал-

терской отчетности в Российской Федерации расходы, произведен-

ные в отчетном периоде, но относящиеся к следующим отчетным

периодам, отражаются как исходы будущих периодов. Они подле-

жат отнесению на издержки производства в периоде, к которому они

относятся.

К расходам будущих периодов относятся расходы, которые

связаны:

- с горно-подготовительными работами;

- с подготовительными к производству работами, которые

носят сезонный характер;

- с освоением новых производств, установок и агрегатов;

- с рекультивацией земель и осуществлением иных приро-

доохранных мероприятий;

- с неравномерно производимым ремонтом основных

средств (если в организации не создается соответствую-

щий резерв).

Расходы будущих периодов учитываются на активном оалан-

совом счеге 97 «Расходы будущих периодов». Оборот по дебету сче-

1 та отражает расходы, произведенные организацией в отчетном пе-

риоде, но не относящиеся к себестоимости отчетного периода. Обо-

рот по кредиту счета отражает списание ранее произведенных расхо-

дов на затраты периода, к которому они относятся. Дебетовое сальдо

* на счете отражает сумму произведенных расходов, не включенных в

себестоимость продукции (работ, услуг).

В целях рав.'омерного включения, предстоящих расходов в

» издержки производства отчетного периода организация может созда-

Y вать резервы, которые учитываются на счете 96 «Резервы предстоя-

; щих расходов».

Организация может создавать резервы:

- на предстоящую оплату отпусков работникам;

- на выплату ежегодного вознаграждения за выслугу лет;

расходов на ремонт основных средств;

на гарантийный ремонт и гарантийное обслуживание и др.

Счет 96 «Резервы предстоящих_ расходов» -- балансовый,

.пассивный. Кредитовое сальдо означает сумму созданного (включен-

\ 4югрив затраты), но еще не использованного резерва.

Оборот по дебету показывает суммы, использованные в от-

- V • *

4 четном периоде по целевому назначению; оборот по кредиту- соз-

Н ;

Глава 1. Организация учета затрат на производство

дание резерва за счет включения в себестоимость продукции (работ,

услуг).

В табл. 1-1 представлены проводки по учету операций созда-

ния и использования резервов предстоящих расходов и платежей.

Табл. 1-1. Проводки по учету операций создания

и использования резервов предстоящих расходов и платежей

Операция Корреспондирующие счета

дебет кредит

В отчетном месяце создается резерв на предстоящую оплату отпусков (1/12 от годовой плановой суммы на оплату отпусков и суммы отчислений в государственные социаль- ные фонды):

основных производственных рабочих 20 96

рабочих вспомогательных производств 23 96

аппарата управления организации 26 96

Использование резерва по мере предоставления отпусков:

на оплату отпусков 96 70

на отчисления в государственные социальные фонды 96 69

Списание на финансовые результаты не полностью ис- пользованного резерва на предстоящую оплату отпусков 96 91

Создание резерва на ремонт основных средств согласно смете и графику проведения ремонтных работ 23 96

Использование резерва на ремонт на сумму произведен- ных ремонтных работ (без НДС) 96 60,76

Аналитический учет производственных

затрат

Методологические основы организации учета затрат на про-

изводство и калькулирования себестоимости продукции разрабаты-

ваются и утверждаются Минфином п Госкомстатом России. Они

предусматривают порядок аналитического и синтетического учета

производственных затрат.

По счетам 20 «Основное производство» и 23 «Вспомогатель-

ные производства» аналитический учет организуется по каждому

заказу, виду работ, виду продукции в отдельности, в разрезе статей

калькуляции и мест выполнения работ.

Аналитический учет по счету 25 «Общепроизводственные за-

траты» организуется по каждому цеху в отдельности в разрезе типо-

20.

Учет производственных операций

вых статей затрат, предусмотренных Типовыми рекомендациями, на-

пример: амортизация оборудования’и т ране 11ортных“средствГ экс-

плуатация оборудования; текущий ремонт оборудования и транс-

портных средств; прочие затраты.

В аналогичном порядке, но в целом по организации ведется

аналитический учет по счету 26 «Общехозяйственные расходы».

Аналитический учет по счетам 97 «Расходы будущих перио-

дов» и 96 «Резервы предстоящих расходов» ведется как по типовым

статьям затрат, так и по дополнительным, отвечающим требованиям

специфики данной организации.

интетический у чет пр. >изводственных затрат в целом по ор-

ганизации должен обеспечивать получение информации по издерж-

кам производства, затратам по экономическим элементам и себе-

стоимости товарной продукции.

Технология учета затрат в программе

Для учета затрат на производство продукции (работ, услуг) в

у программе 1С:Бухгалтерия 8 используются следующие бухгалтерские

(налоговые) счета:

- 20 «Основное производство»;

- 23 «Вспомогательные производст ва»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы» и др.

Каждая организация самостоятельно определяет счета для

учета затрат в зависимости от того, что является основным видом

деятельности (производство продукции, выполнение работ или ока-

зание услуг). Например, счета 25 «Общепроизводственные расходы»

используют в основном организации, занятые производством про-

дукции. А организации, выполняющие работы и оказывающие услу-

ги, могут для учета затрат использовать только счета 20 «Основное

производство» и 26 «Общехозяйственные расходы».

Для формирования себестоимости продукции (работ, услуг)

можно использовать все предусмотренные в программе способы за-

писи информации: вводить операции вручную, использовать меха-

низм типовых операций или отдельные виды документов. Мы уже

подробно рассматривали отдельные документы 1С:Бухгалтерии 8,

J. j которые предназначены для автоматизации учета затрат на произ-

ЬОД( тво. Напомним о них в контексте настоящей главы.

4

Глава 1. Организация учета затрат на производство

К материальным затратам, включаемым в себестоимость, от-

носится стоимость материалов, покупных изделий и полуфабрика-

тов, специальной оснастки и специальной одежды. Все они учиты-

ваются на счете 10 «Материалы». При этом запасы могут быть ис-

пользованы непосредственно в основном производстве (счет 20 «Ос-

новное производство»), для управления организацией (счет 26 «Об-

щехозяйственные расходы») и т.д. Передача в производство запасов,

учитываемых на счете 10 «Материалы», регистрируется документом

Требование-накладная. Использование этого документа подробно

рассматривается в главе «Учет материалов».

Начисление заработной платы производится по кредиту сче-

та 70 «Расчеты с персоналом по оплате труда» в корреспонденции со

счетом, на котором учитываются затраты по оплате труда:

- для основных производственных рабочих - счет 20 «Ос-

новное производство»;

- для аппарата управления организацией - счет 26 «Общехо-

зяйственные расходы» и т.д.;

Включение в себестоимость расходов на оплату труда в про-

грамме производится с помощью документа Отражение зарплаты в

регламентированном учете. Использование этого документа подроб-

но рассматривается в книге «Секреты профессиональной работы с

«1С:Бухгалтерией 8». Кадровый учет и зарплата».

В себестоимость включаются отчисления (страховые взно-

сы), начисляемые в соответствии с действующим законодательством

на оплату труда. Страховые взносы, включаемые в состав затрат, на-

числяются по кредиту счета 69 «Расчеты по социальному страхова-

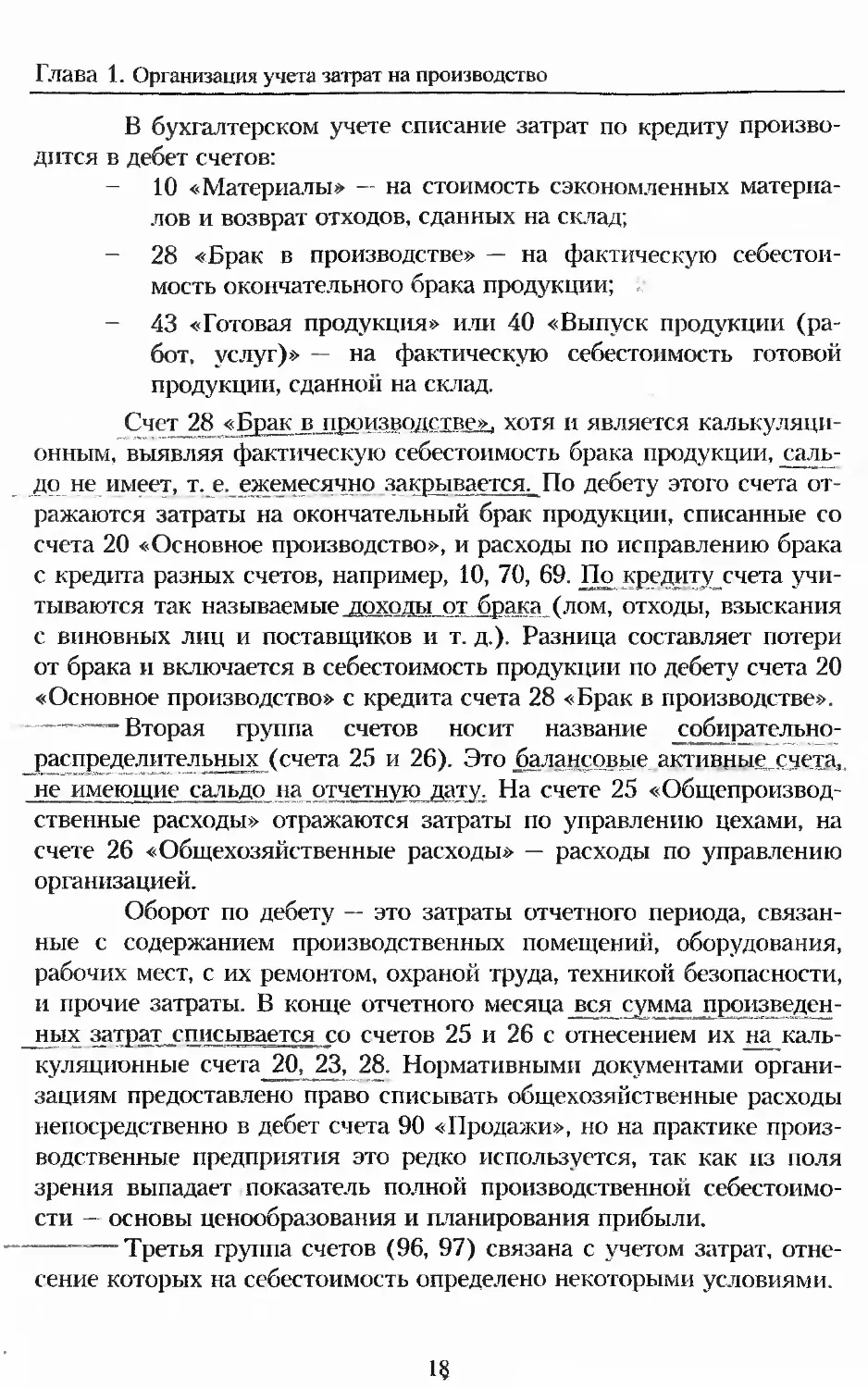

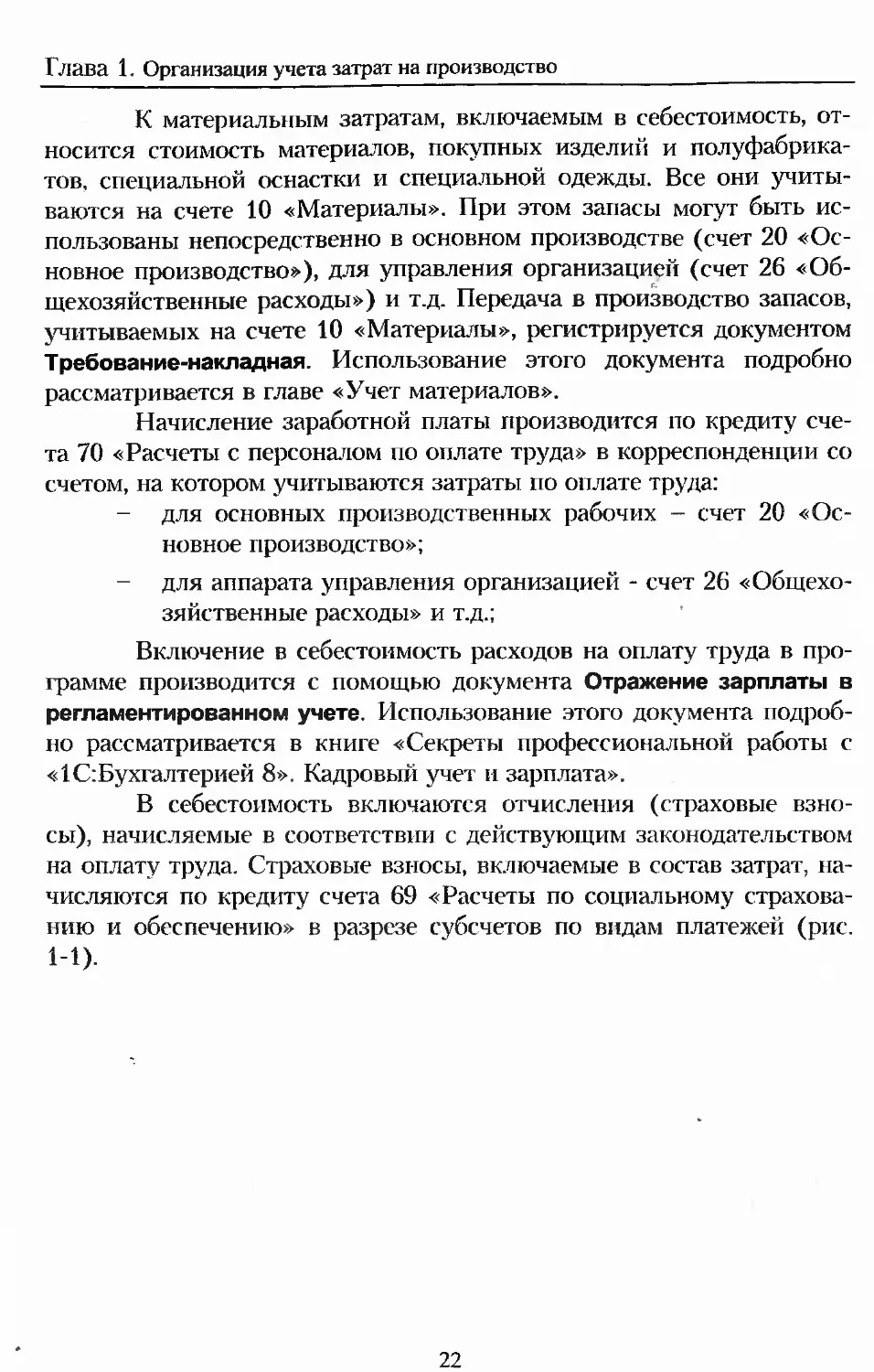

нию и обеспечению» в разрезе субсчетов по видам платежей (рис.

1-1).

22

Учет произволе гвенньг операций

Перейти’- С? Журнал проводок ? Отчеты-

. Субконго » Описание счета

Действия

* [Быстрый

[Наименование

Т* 6901 Б901 Расчеты по социальному страхе. j АП 1

т, *69.02 *6902 Расчеты по пенсионному обесп... 1 АП J

HHr1 IT1 Н !«-• ъ-г । 0 : "П ' и; и 1 С7» Сц. СО ' ОН СО СО —* : . —* —* о а, о; о, с>. о W1 CjJ; СО •ТО! -1: W f Си ! CJ ТО 1 ТО /• J1 —‘ •- то' —j i то! -* И 1 । ; i i !i Е *! [69021 ,69022 “6903 у [69032_ 1б904 6911 !6912_ |6913 69131' 169132“ ^Страховая часть трудовой пенсии [ Накопительная часть трудовой .! Расчеты по обязательному мед.. ‘ ! Федеральный Фонд ОмС Территориальньи-'t Фонд ОМС i ЕСН в части, перечисляемой в , Расчеты по обязательному соци. i : Расчеты по добровольным взно... | , Расчеты по средствам ФСС для. ’ Расчеты по средствам ФСС для... Расчеты по средствам ФСС для..: АП । Ah ' АП ’ АП j АП 'ап АП АП i АП АП АП

J3a6, Акт. <Вал ,Кол. 'Субконто 1

Субконто 2 Счби.онтоЗ

Диды платежей^

: [Виды платежей .

। ‘Виды платежей..

Зиды плате кей

Г [Виды платежей

| [Виды платежей .

Зиды платежей

Виды платежей

Видыплатежей .

!Виды платежей .

oojE еды расчет

' I (об) Виды расчет

: (об] Виды расчет

Рис. 1-1. Счета учета расчетов по социальному страхованию

и обеспечению

Отчисления относятся на те же счета затрат, на которых от-

ражаются расходы на оплату труда. В программе 1С:Бухгалтерия 8

начисление платежей в фонды производится при помощи документа

Отражение зарплаты в регламентированном учете.

Амортизационные отчисления начисляются по кредиту суб-

счета 02.01 «Амортизация основных средств, учитываемых на счете

01» в корреспонденции с дебетом счета учета затрат по установлен-

ным нормам. Выбор счета учета затрат для отнесения амортизацион-

ных отчислений зависит от того, для каких целей используется ос-

новное средство. Если оно используется непосредственно в произ-

водстве продукции (работ, услуг), то расходы по начисленной амор-

► тизации списывают на счет 20 «Основное производство». По объек-

там, используемым для управления организацией, начисленная

амортизация включается в состав общехозяйственных расходов.

Если организация выпускает несколько видов продукции

ir (работ, услуг) и для этого применяет одни и те же машины и обору-

дование, или если все производства размещены в одном здании

(объекте основных средств), то для отражения расходов по начис-

ленной амортизации используют способ (элемент справочника Спо-

собы отражения расходов по амортизации (погашению стоимости)),

предусматривающий распределение расходов между объектами ана-

литики.

Начисление амортизационных отчислений по основным

средствам в программе производится документом Закрытие месяца.

Использование этого документа для начисления амортизации под-

23

Глава 1. Организация учета затрат на производство

робно рассматривается в книге Секреты профессиональной работы с

«1С:Бухгалтерией 8». Учет основных средств».

По элементу «Прочие затраты» отражаются все остальные

затраты, включаемые в себестоимость продукции (работ, услуг), — в

частности суммы амортизационных отчислений по нематериальным

активам, налогов, включаемых в себестоимость, расходы на оплату

услуг сторонних организаций (информационных, консультационных,

аудиторских) и т.д.

Для отражения в учете работ и услуг сторонних организаций

предназначен уже упоминавшийся ранее документ Поступление то-

варов и услуг.

Пример 1-1

2 апреля от ОАО «МГТС» получен счет №3567 от 31.03.2008 за

услуги телефонной связи на сумму 1180 руб., в том числе НДС 180

руб. К счету приложен счет-фактура № 3567 от 31.03.2008

Эта хозяйственная операция в программе отражается сле-

дующим образом.

В списке Поступления товаров и услуг открываем форму

нового документа с операцией Покупка, комиссия.

В шапке формы указываем дату отражения расходов -

31.03.2008, сведения о поставщике услуг - МГТС ОАО и основании

расчетов - Счет-фактура №3567 от 31.03.2008. За присвоения до-

кументу номера записываем документ в информационную базу.

Переходим на вкладку Услуги. Добавляем новую строку в

табличную часть и в колонке Номенклатура двойным щелчком по

кнопке в правой части поля открываем справочник Номенклатура.

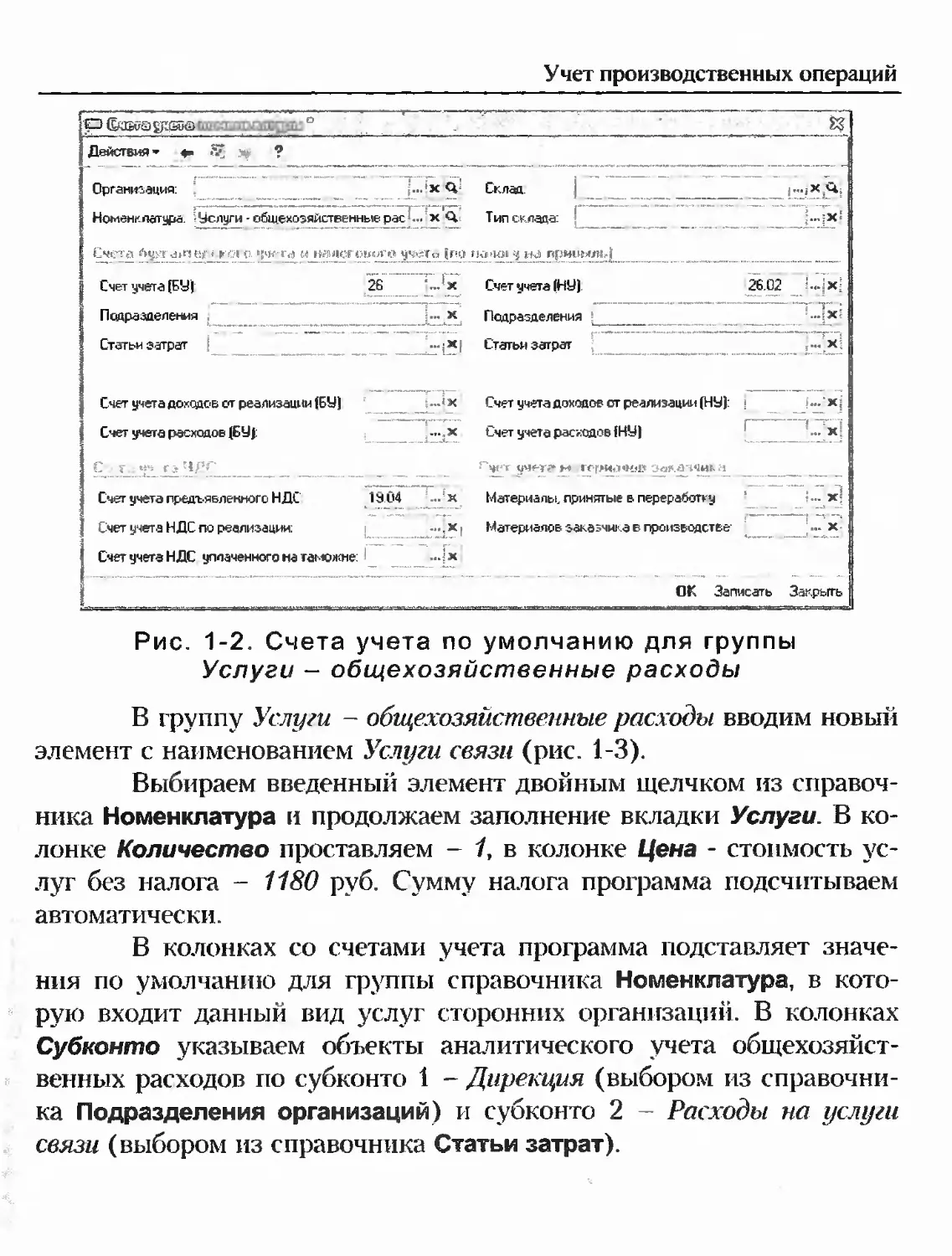

Добавляем в справочник новую группу Услуги - общехозяй-

ственные расходы, через меню Перейти командной панели открыва-

ем регистр Счета учета номенклатуры и добавляем в него запись о

счетах учета по умолчанию для всех элементов этой группы (рис.

1-2).

Учет производственных операций

Организация: j...'x Q

Номенклатура. Услуги - общехозяйственные рас ... х Q

Склад.

Тип склада:

t Ч«. ' t1 буч чПГ5<:Г •{»»< I<5 « IH'ilCF t-Яг.» «» У', -fo (f‘tj t

Счет учета (БУ) 26 ’...1 х

Подразделения Ь- х

Статьи затрат [ ____^~.;Х|

Счет учета доходов ел реализации (БУ) =—'х

Счет учета расходов (БУ): _ х

С--г..у> гзЧрГ____________________________________

Счет учета предъявленного НДС 19.04 х

Счет учета НДС по реализации: — х I

Счет учета НДС уплаченного на таможне: •••! х

{ «к! Г<Р'МСМЛ»,|

Счет учета 1НУ) 26.02 :...,Х;

Подразделения ’______________ _______________ _ '....х'

Статьи затрат ,••• х

Счет учета доходов от реализации (НУ): ... ‘ xj

Счет учета расходов (НУ ] j * .ых]

Пц*т ччеул м гсрил«де а

Материалы принятые в переработку ?... х-'

Материалов заказчик а в производстве' ' х-

ОК Записать Закрыть

Рис. 1-2. Счета учета по умолчанию для группы

Услуги — общехозяйственные расходы

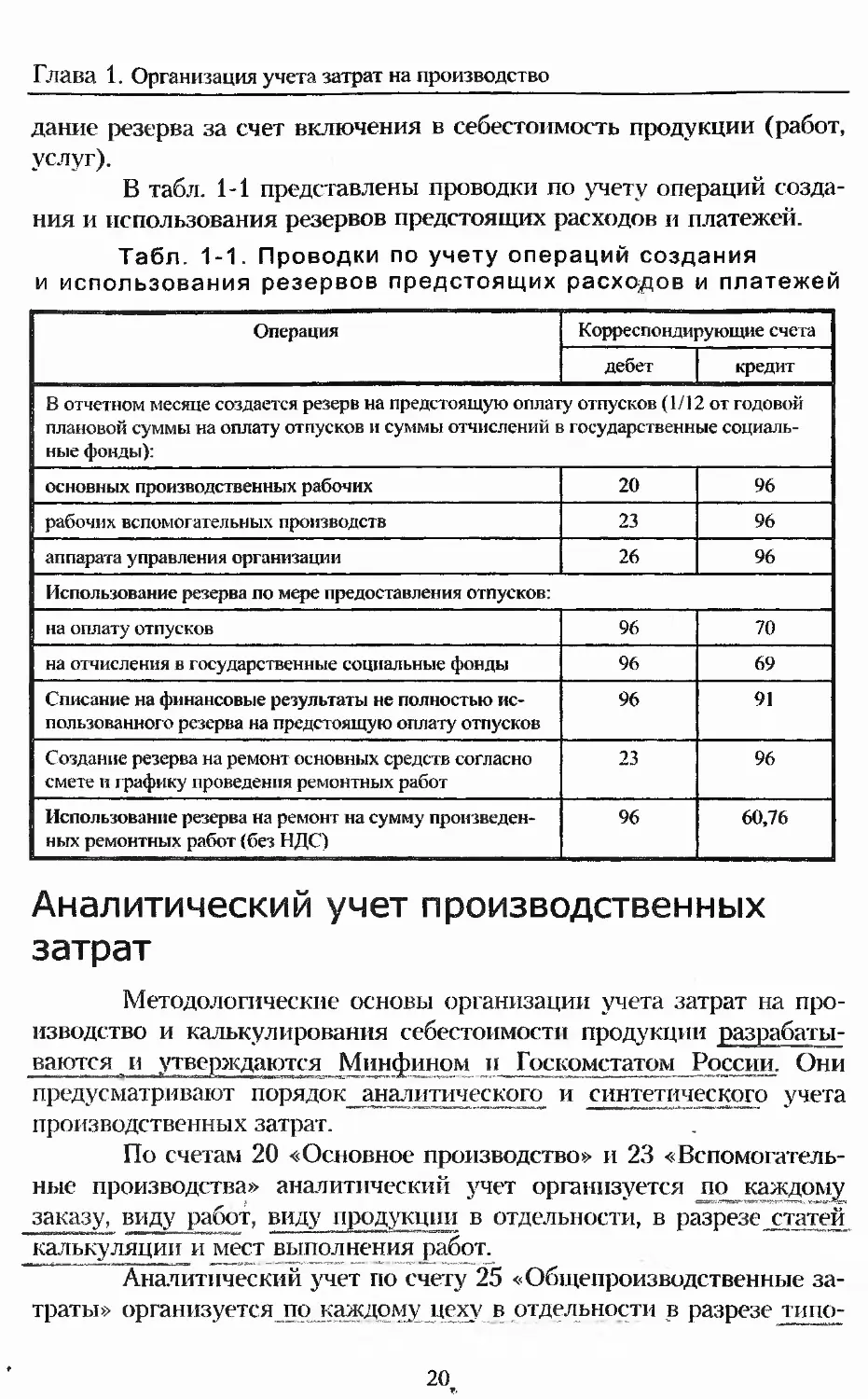

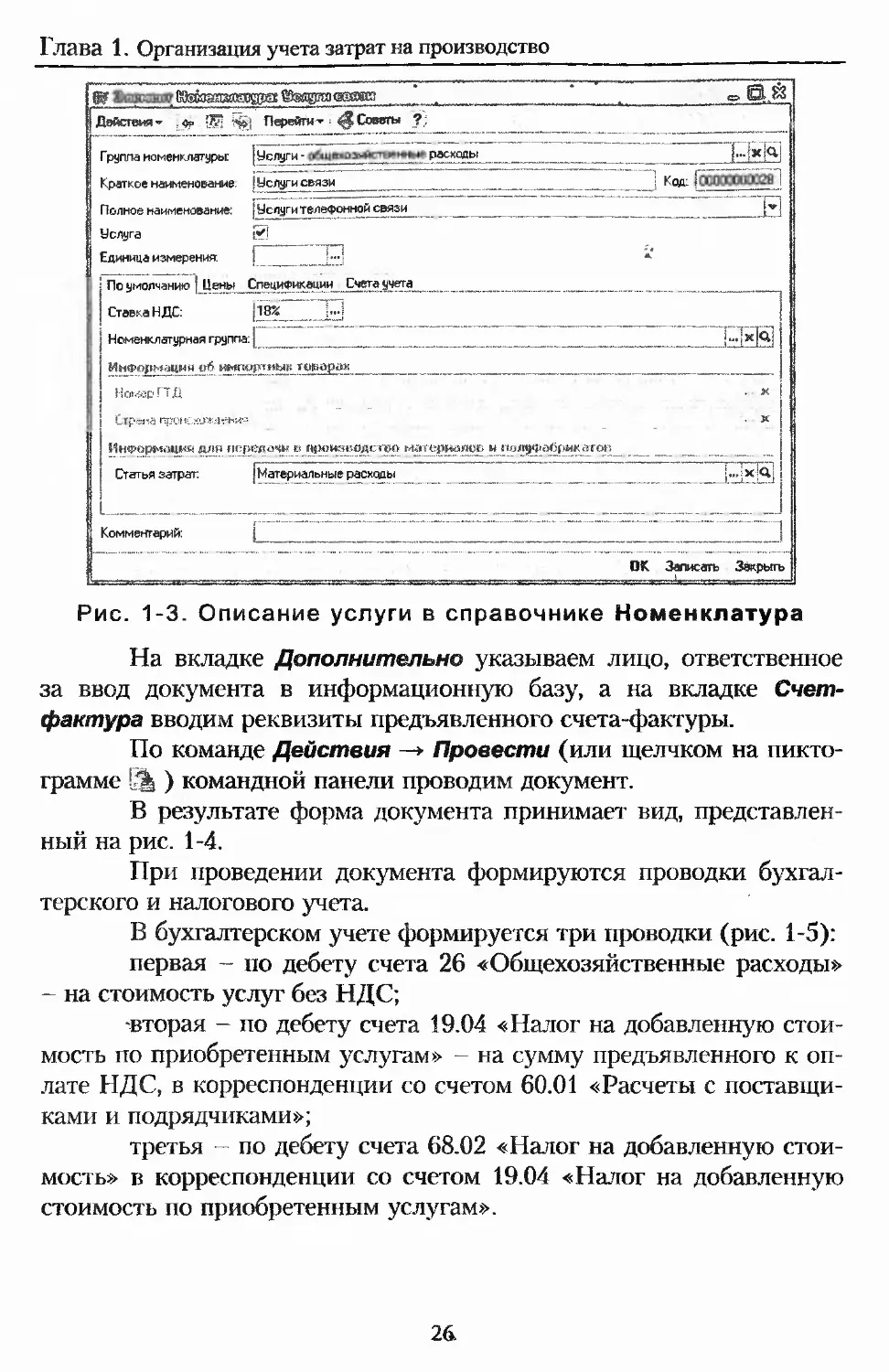

В группу Услуги - общехозяйственные расходы вводим новый

элемент с наименованием Услуги связи (рис. 1-3).

Выбираем введенный элемент двойным щелчком из справоч-

ника Номенклатура и продолжаем заполнение вкладки Услуги. В ко-

лонке Количество проставляем - 1, в колонке Цена - стоимость ус-

луг без налога - 1180 руб. Сумму налога программа подсчитываем

автоматически.

В колонках со счетами учета программа подставляет значе-

ния по умолчанию для группы справочника Номенклатура, в кото-

рую входит данный вид услуг сторонних организаций. В колонках

Субконто указываем объекты аналитического учета общехозяйст-

венных расходов по субконто 1 - Дирекция (выбором из справочни-

ка Подразделения организаций) и субконто 2 - Расходы на услуги

связи (выбором из справочника Статьи затрат).

Глава 1. Организация учета затрат на производство

SL.83

«< и Поре*™- . JComw

Действия”

ОК Записать Закрыть

Рис. 1-3. Описание услуги в справочнике Номенклатура

На вкладке Дополнительно указываем лицо, ответственное

за ввод документа в информационную базу, а на вкладке Счет-

фактура вводим реквизиты предъявленного счета-фактуры.

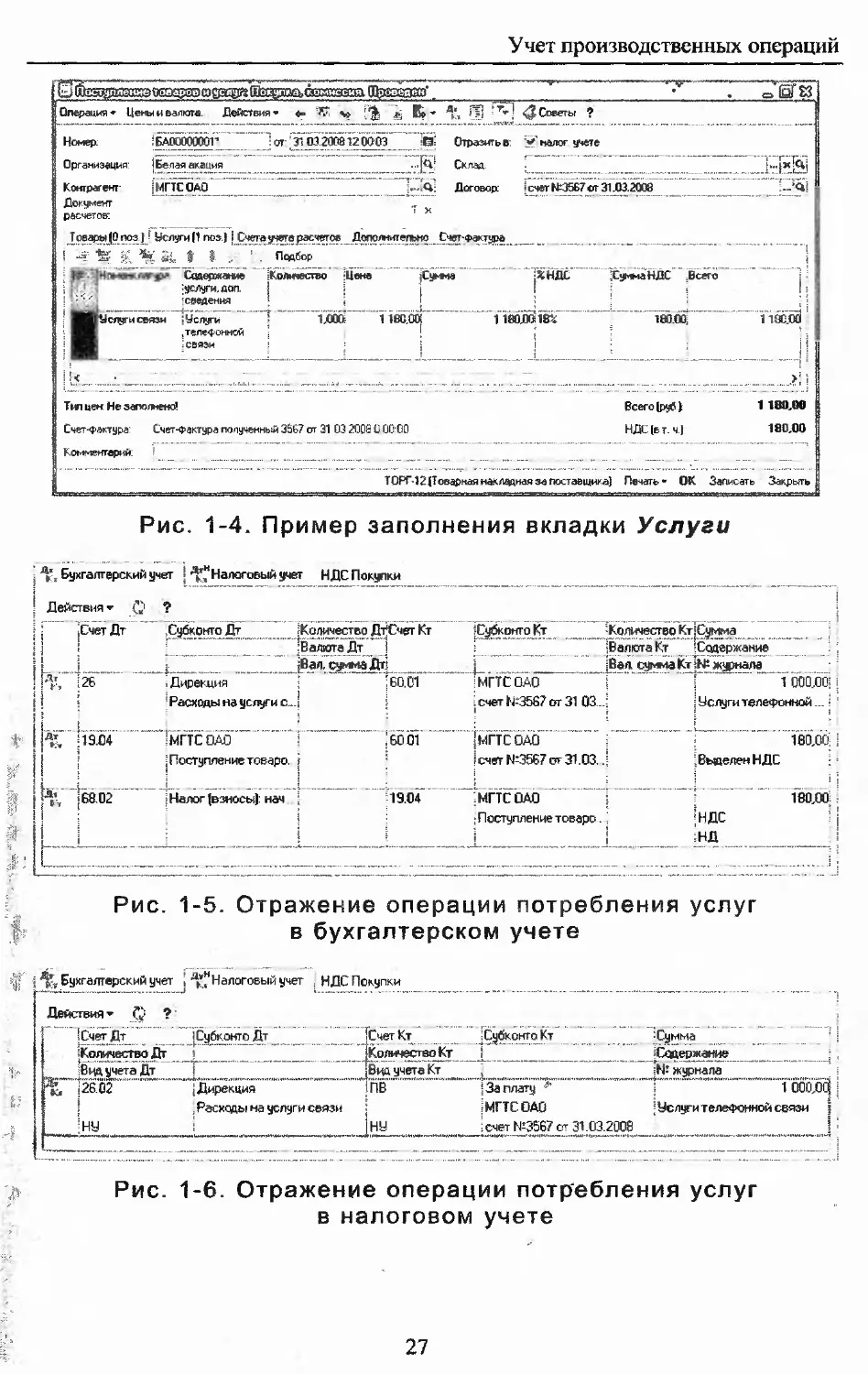

По команде Действия —> Провести (или щелчком на пикто-

грамме ЙЬ ) командной панели проводим документ.

В результате форма документа принимает вид, представлен-

ный на рис. 1-4.

При проведении документа формируются проводки бухгал-

терского и налогового учета.

В бухгалтерском учете формируется три проводки (рис. 1-5):

первая - по дебету счета 26 «Общехозяйственные расходы»

- на стоимость услуг без НДС;

-вторая - по дебету счета 19.04 «Налог на добавленную стои-

мость по приобретенным услугам» - на сумму предъявленного к оп-

лате НДС, в корреспонденции со счетом 60.01 «Расчеты с поставщи-

ками и подрядчиками»;

третья - по дебету счета 68.02 «Налог на добавленную стои-

мость» в корреспонденции со счетом 19.04 «Налог на добавленную

стоимость по приобретенным услугам».

26

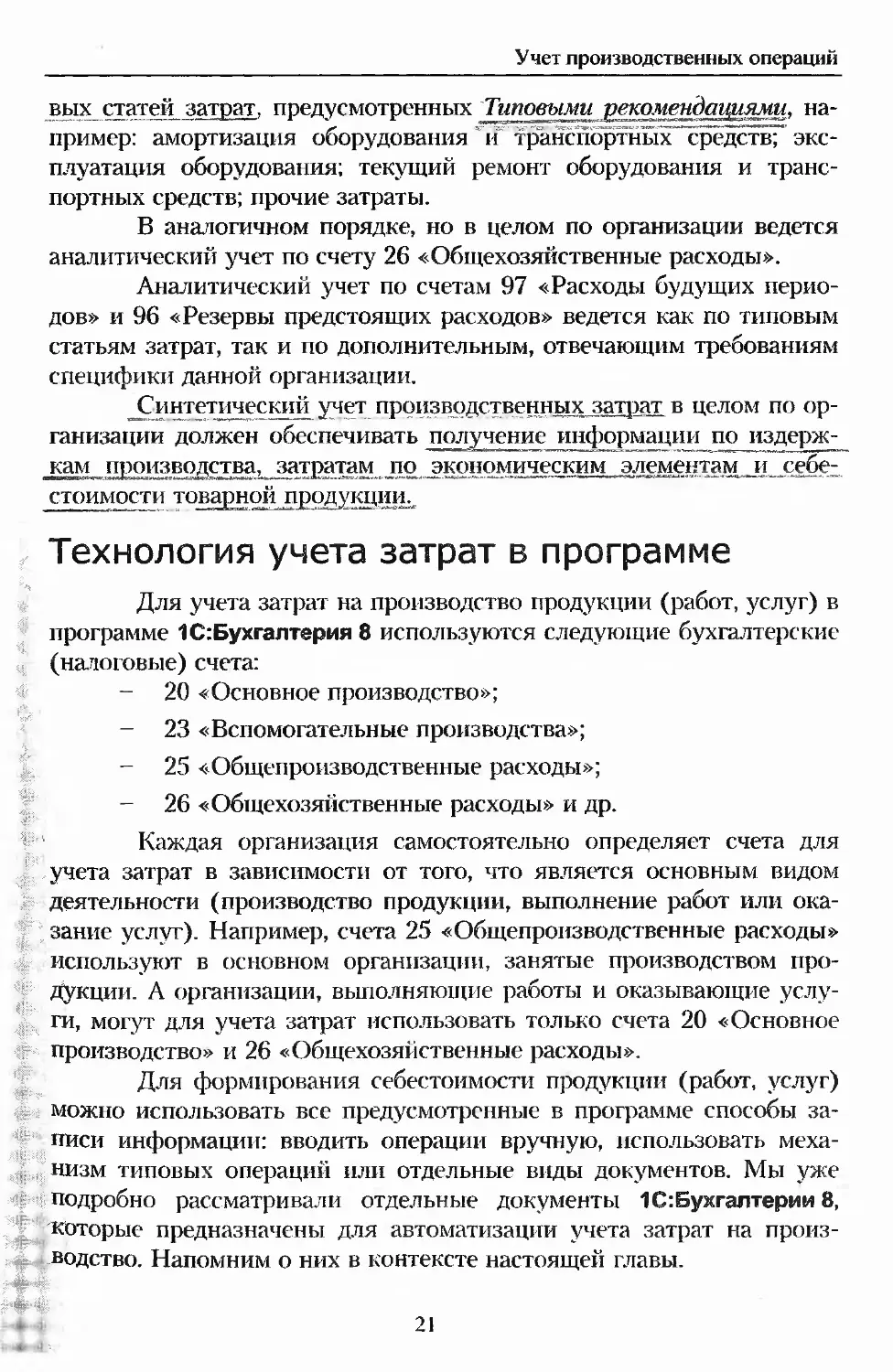

Учет производственных операций

Операция ♦ Цены и валюте. Действия

<?с.

Номер. 'БАОООСЮООГ от -(31 03 20X120603 П Отразить в У налог учете

Организация 'Бепая акация Склад

Контрагент (МПСОАО ’ _ ,ГГ . Jr*Q' Договор (счет №3567 ют 31.03.2008

Дог умеет

расчетов:

Товуы(0поз.) Услуги П поз.) I Счета учета расчетов Дополнительно Счет-Фактура.........__....._

t I .. ! Падбор i

Сдиержаине количество (Цене {Сумма ЛИДС Хуина НДС .Всего

;ус Луги, доп. 1 I I I ; ; h

сведения : * [ ; ! • ;

:Услути " 1ДОО 1180.00 1180ДО1Г< 180.00 118С00

.телефонной I ;

связи • i , :i

Тип цен Не заполнено! Всего (руб ) 1180,00

Счет-фактура: Счет-Фактура полученный 3567 ют 31 03 2009 0 00 00 НДС (в т. ч.) 180,00

Комментарий

ТОРГ-12 (Товарная накладная за поставщика) Печать- ОК Записать Закрыть

Рис. 1-4. Пример заполнения вкладки Услуги

Бухгалтерский учет ^Налоговый учет НДС Покупки

Действия * Q ?

Счет Дт .Субконто Дт Количество ДУ Счет Кт •Субконто Кт Количество Кт;Сутина

Валюта Дт I Валюта Кт •Содержание

’ ’Вал. сума Дт: ; .Вад сумма Кт № журнала

*Дт Г» 26 -.Дирекция 'о Расходы на услуги с... 160.01 ! МГТС ОАО . счет Н-:356? от 31 03..! : 1 ооодо; У слуги телефонной...

Дт Кт 19.04 • МГТС ОАО I Поступление тоеаро. 6001 |мпс ОАО ; счет №3567 от 31.03..; 180,00 .Выделен НДС

л» 68.02 ’Налог(взносы): нам 19.04 ;МГТС ОАО { •Поступлениетоваре.. 180,00 ’НДС i ;НД

Рис. 1-5. Отражение операции потребления услуг

в бухгалтерском учете

{ , Бухгалтерский учет j ^Налоговый учет .НДС Покупки

Действия ▼ ft ч

'Счет Дт Субконто Дт Количество Дт Счет Кт Количество Кт Субконто Кт Сумма Содержание

Вид учета Дт 1 Вид учета Кт № журнала

“к, 126.02 (Дирекция ; Расходы на услуги связи !НУ ! ПВ НУ Заплату * МГТС ОАО счет №3567 от 31.03.2008 1 ободе Услуги телефонной связи

цт. Рис. 1-6. Отражение операции потребления услуг

в налоговом учете

27

Глава 1 Организация учета затрат на производство

В налоговом учете формируется только одна проводка (рис.

1-6) - по дебету счета 26.02 «Косвенные общехозяйственные расхо-

ды» в корреспонденции со счетом ПВ.

По завершении отчетного периода (месяца) собранные на

счетах затраты необходимо списать: в бухгалтерском учете - по пра-

вилам бухгалтерского учета, в налоговом учете -;-в соответствии с

правилами, предусмотренными в главе 25 «Налог на прибыль орга-

низаций» НК РФ. В программе 1С:Бухгалтерия 8 это производится

документом Закрытие месяца, перед вводом которого с помощью

документа Инвентаризация незавершенного производства отражают-

ся затраты незавершенного производства, которые формируют дебе-

товое сальдо по счетам 20 «Основное производство» и 23 «Вспомо-

гательные производства» на начало следующего отчетного месяца и

не учитываются при формировании себестоимости продукции (ра-

бот, услуг), выпущенной (выполненных, оказанных) в текущем ме-

сяце.

Пример 1-2

По результатам инвентаризации произведена оценка незавершен-

ного производства для номенклатурной группы «Пошив верхней

одежды» по состоянию на 31 января. Остатки незавершенного

производства по подразделению «Основное производство» для це-

лей бухгалтерского и налогового учета составит 4410 руб.

Необходимо отразить в информационной базе результаты инвен-

таризации.

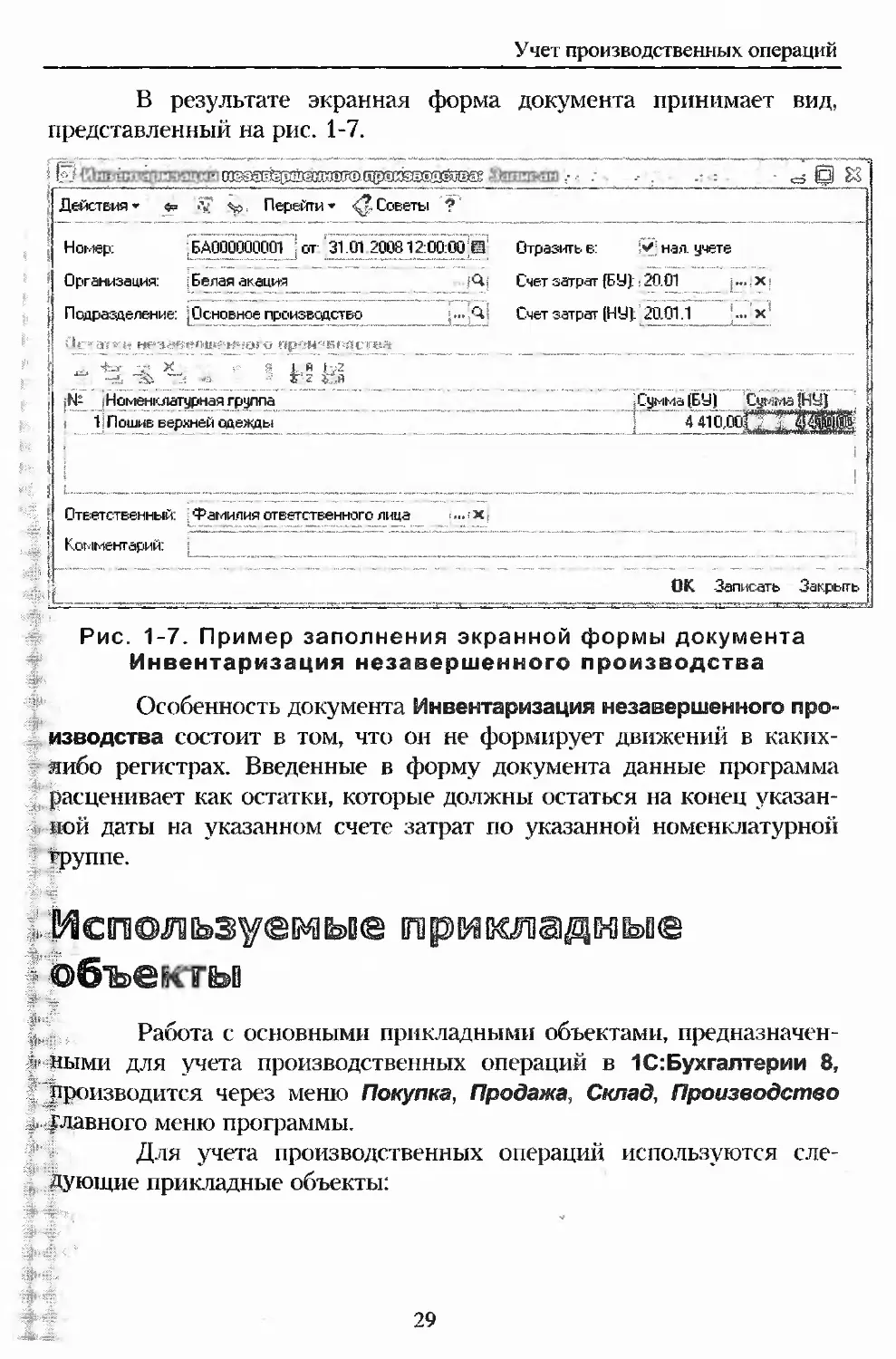

В списке Инвентаризация незавершенного производства

(меню Производство —> Инвентаризация незавершенного произ-

водства) щелчком на пиктограмме открываем экранную форму

нового документа.

В шапке формы указываем дату, на которую вводятся остат-

ки, - 31.01.2008, и производственное подразделение, в котором име-

ются остатки НЭП на конец месяца, - Основное производство. Для

присвоения документу номера записываем его в информационную

базу.

В табличной части документа в колонке Номенклатурная

группа по кнопке ... открываем справочник Номенклатурные группы

и двойным щелчком выбираем элемент Пошив верхней одежды

В колонках Сумма (БУ) и Сумма (НУ) указываем стоимость

остатков незавершенного производства - 4410 руб.

28

Учет производственных операций

В результате экранная форма документа принимает вид,

предстагленный на рис. 1-7.

Рис. 1-7. Пример заполнения экранной формы документа

Инвентаризация незавершенного производства

Особенность документа Инвентаризация незавершенного про-

4 изводствг состоит в том, что он не формирует движений в каких-

либо регистрах. Введенные в форму документа данные программа

расценивает как остатки, которые должны остаться на конец указан-

> ной даты на указанном счете затрат по указанной номенклатурной

Группе.

> 'объектьв

*

t , Работа с основными прикладными объектами, предназначен-

- ными для учета производственных операции в 1С:Бухгалтерии 8,

* производится через меню Покупка, Продажа, Склад, Производство

.главного меню программы.

Для учета производственных операций использую! ся сле-

„ Дующие прикладные объекты:

29

Глава 1, Организация учета затрат на производство

® справочник Номенклатура - для хранения наиболее полной

информации о материалах, готовой продукции, полуфабри-

катах, выполняемых работах и оказываемых услугах;

• справочник Номенклатурные группы - для обобщения ин-

формации о продукции, работах, услугах по однородным

группам, например по видам деятельности или видам выпус-

каемой продукции, по которым ведется укрупненный учет

затрат на производство, и выручки, полученной от реализа-

ции продукции, работ, услуг;

» справочник Спецификации номенклатуры - для хранения со-

става изделий - списка сырья и комплектующих, необходи-

мых для изготовления продукции;

« справочник Типы цен номенклатуры - для хранения типов

цен материалов, продукции, работ и услуг: закупочных, про-

дажных, плановой себестоимости, и подстановки цен по

умолчанию в первичные документы;

• справочник Подразделения - для ведения учета затрат в

разрезе производственных подразделений (цехов, отделов), а

также мест осуществления хозяйственных расходов (дирек-

ция, бухгалтерия и т.п.);

• справочник Склады (места хранения) - для учета материаль-

но-производственных запасов (сырья, полуфабрикатов и

продукции) по местам хранения - помещениям, складам и

площадкам;

о справочник Статьи затрат - для хранения статей затрат на

производство, общепроизводственных, общехозяйственных и

коммерческих расходов;

< » справочник Назначения использования - для указания на-

значений использования переданной в эксплуатацию специ-

альной одежды, специальной оснастки и инвентаря;

о справочник Физические лица - для хранения информации о

работниках организации - материально-ответственных ли-

цах, которым выдается в пользование спецодежда;

о справочник Способы отражения расходов по амортизации

(погашению стоимости) - для ведения списка возможных

способов отражения расходов по амортизации (погашению

стоимости) в затратах предприятия;

о справочник Контрагенты - для хранения информации об ор-

ганизациях и частных лицах, с которыми предприятие всту-

30

Учет производственных операций

пает в хозяйственные взаимоотношения или ведет финансо-

вые взаиморасчеты (поставщики, покупатели, учредители,

банки и т.п.);

® справочник Договоры контрагентов - для хранения догово-

ров взаиморасчетов, заключенных с контрагентами, либо

иной детализации состояния расчетов с ними (счета, этапы,

календарные периоды);

• справочник Резервы - для хранения информации о начис-

ляемых в бухгалтерском и налоговом учете резервах, напри-

мер, резервов на предстоящую оплату отпусков, расходов на

ремонт основных средств и др.

• документ Доверенность - для оформления доверенности на

получение материальных ценностей;

е документ Поступление товаров и услуг - для учета операций

поступления материально-производственных запасов, мате-

риалов в переработку, прочих расходов (услуг, работ) произ-

водственного и непроизводственного характера;

• документ Поступление доп.расходов - для учета гех услуг

сторонних организаций (транспортировка, складирование,

хранение и т.п.), которые по правилам бухгалтерского учета

включаются в себестоимость приобретенных материально-

производственных запасов;

• документ Передача материалов в эксплуатацию - для учета

операций по передаче в эксплуатацию специальной одежды,

специальной оснастки, инвентаря и хозяйственных принад-

лежностей;

i • документ Списание материалов из эксплуатации - для спи-

сания с учета находящихся в эксплуатации специальной

одежды и специальной оснастки (пришедших в негодность,

испорченных, утраченных и т.п.);

• документ Возврат материалов из эксплуатации ~ для отраже-

ния в учете возврата на склад из эксплуатации специальной

одежды и специальной оснастки (например, в случае уволь-

нения или перевода на другую работу лица, которому была

выдана спецодежда до окончания срока ее использования);

• документ Выработка материалов для регистрации факти-

ческого объема продукции (работ), при производстве кото-

рых используются материальные ценности, стоимость кото-

рых погашается пропорционально объему продукции (работ);

31

Глава 1. Организация учета затрат на производство

© документ Передача товаров - для учета операций по переда-

че собственных материалов в переработку на сторону, а так-

же по передаче заказчику продукции, выпущенной из да-

вальческого сырья;

« документ Поступление из переработки - для учета поступле-

ния на склад организации продукции, произведенной из пе-

реданных в переработку материалов; затрат на переработку

материалов; списания на производственные расходы себе-

стоимости переработанных материалов;

о документ Требование-накладная - для отражения хозяйст-

венных операций по отпуску материально-производственных

запасов со склада в производство и на иные нужды;

© документ Отчет производства за смену — для учета операций

по выпуску продукции и полуфабрикатов; передаче на склад

возвратных отходов; оказанию услуг собственным производ-

ственным подразделениям; списанию сырья и материалов на

производственные расходы;

© документ Реализация услуг по переработке - для отражения

в учете оказания услуг по изготовлению продукции из да-

вальческого сырья;

© документ Авансовый отчет - для отражения в учете отчета о

расходе денежных средств, выданных под отчет на приобре-

тение материально-производственных запасов, расчетов с по-

ставщиками, на командировочные и прочие хозяйственные

расходы;

© документ Акт об оказании производственных услуг - для от-

ражения в учете оказания заказчикам услуг производствен-

ного характера;

© документ Инвентаризация незавершенного производства -

для регистрации результатов инвентаризации остатков неза-

вершенного производства;

© документ Счет на оплату покупателю - для подготовки счета

покупателю на оплату продукции (работ, услуг), а также соз-

дания на его основании других документов (накладных, ак-

тов и платежных документов);

© документ Реализация товаров и услуг — для документального

оформления передачи продукции покупателям, а также от-

ражения в учете операции реализации продукции (операции

. 32

Учет производственных операций

передачи продукции покупателю, если условиями договора

установлен особый порядок перевода права собственности);

• документ Реализация отгруженных товаров - для отражения

в учете факта реализации продукции, ранее отгруженной по-

купателю без перехода права собственности в момент отгрузки;

о документ Возврат товаров поставщику - для документально-

го оформления и отражения в учете возврата поставщику

приобретенных у него материалов;

о документ Возврат товаров от покупателя - для документаль-

ного оформления и отражения в учете возврата от покупате-

ля отгруженной ему продукции;

о документ Отчет комиссионера о продажах - для отражения в

учете операций продажи продукции, реализованной через

комиссионера;

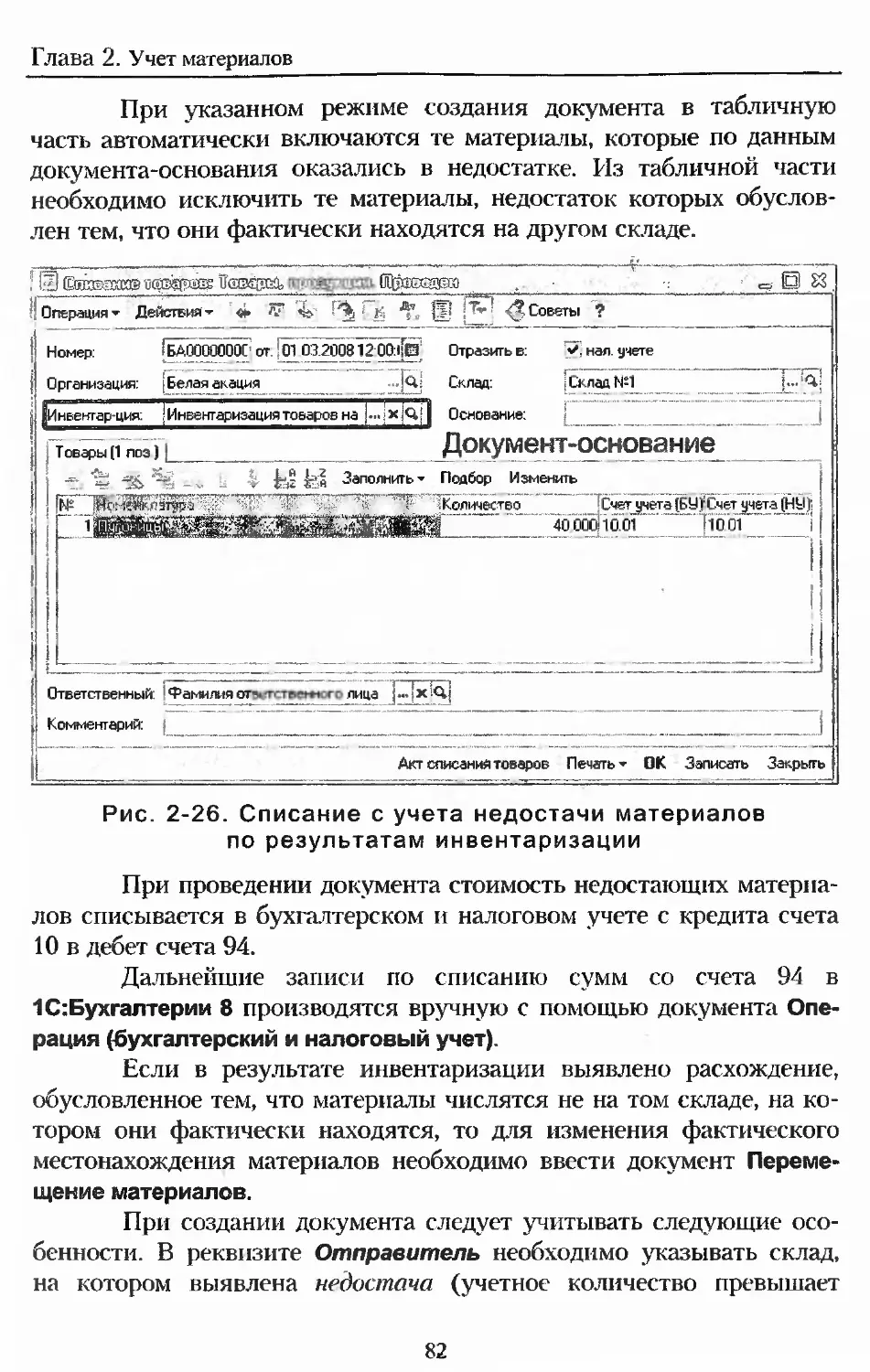

о документ Инвентаризация товаров на складе - для подготов-

ки документов на инвентаризацию материально-производст-

венных запасов;

• документ Оприходование товаров - для отражения в учете

оприходования материалов и продукции по результатам ин-

вентаризации или иным основаниям;

о документ Списание товаров - для отражения в учете списа-

ния материально-производственных запасов по результатам

инвентаризации или по иным основаниям;

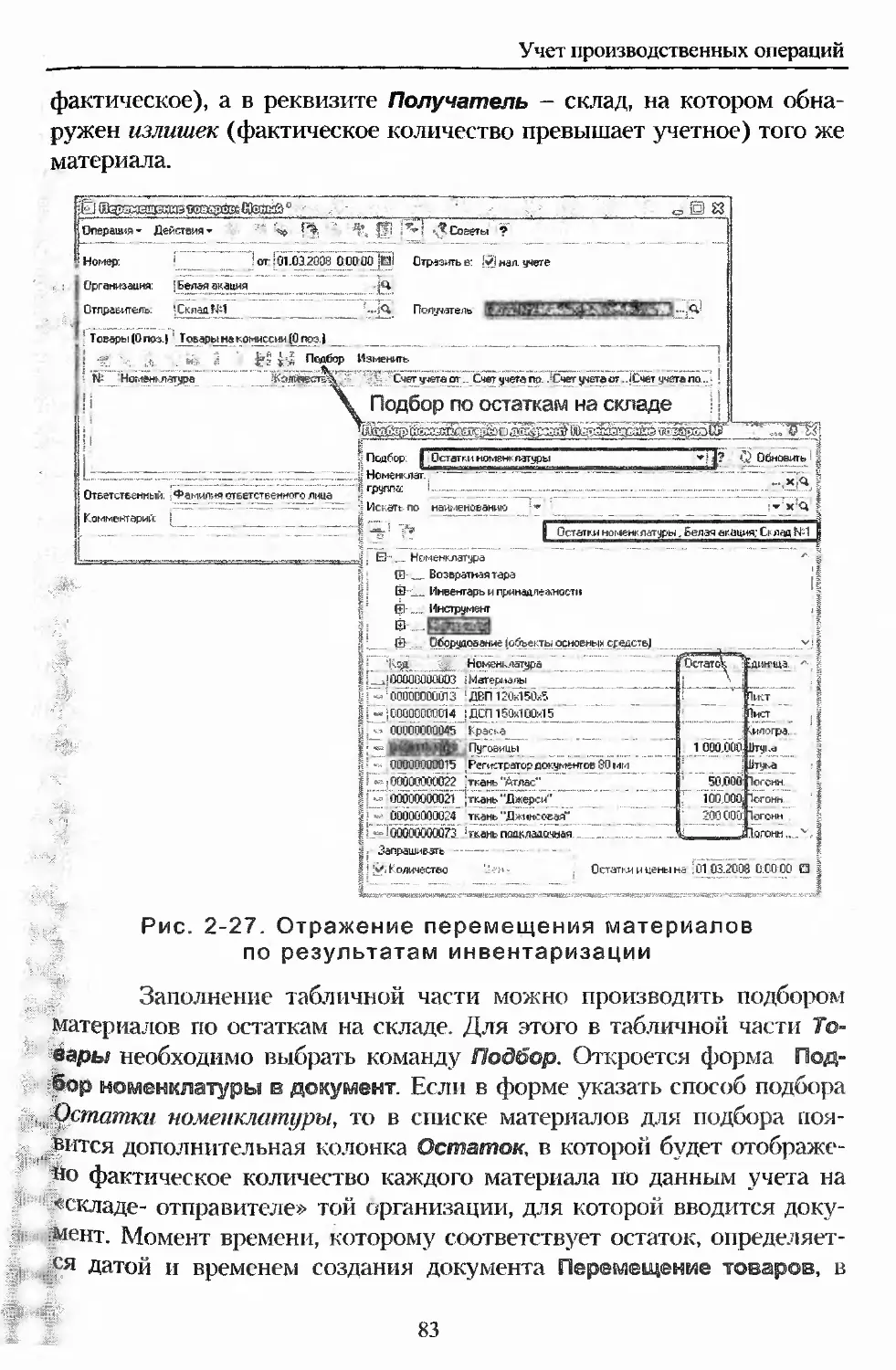

® документ Перемещение товаров - для документального

оформления и отражения в учете складского перемещения

материально-производственных запасов;

® документ Закрытие месяца - для выполнения регламентных

операций бухгалтерского и налогового учета (закрытие сче-

тов бу лалтерского учета, расчет и корректировка фактиче-

ской себестоимости продукции, и т.д.);

о журнал Документы поставщиков - для отображения в еди-

ном списке всех документов, относящихся к взаимоотноше-

ниям с поставщиками: Платежное поручение исходящее, По-

ступление товаров и услуг, Счет-фактура полученный и т.д., -

с возможностью отбора документов, относящихся к конкрет-

ному поставщику;

® журнал Документы покупателей - для отображения в едином

списке всех документов, относящихся к взаимоотношениям с

покупателями: Счет на оплату покупателю, Платежное пору-

33

Глава 1. Организация учета затрат на производство

чение входящее. Реализация товаров и услуг, Счет-фактура

выданный и т.д., - с возможностью отбора документов, отно-

сящихся к конкретному покупателю;

о журнал Складские документы - для отображения в едином

списке всех документов, относящихся к движению матери-

ально-производственных запасов: Требование-накладная, От-

пуск материалов в эксплуатацию, Перемещение товаров и

т.д„ - с возможностью отбора документов, относящихся к

движению запасов на конкретном складе;

® журнал Производственные документы - для отображения в

едином списке документов, относящихся к производствен-

ным операциям: Требование накладная, Отчет производства

за смену, Реализация услуг по переработке и т.д.;

о регистр сведений Счета учета номенклатуры - для ведения

списка счетов учета номенклатуры, подставляемых по умол-

чанию в различные документы;

• регистр сведений Цены номенклатуры - для хранения ин-

формации о ценах номенклатуры, применяемых в организа-

ции (плановой себестоимости, оптовых, розничных), для их

подстановки по умолчанию в документы;

• регистр сведений Порядок подразделений для закрытия сче-

тов - для хранения правил, устанавливающих последова-

тельность, в которой необходимо списывать расходы подраз-

делений при выполнении процедуры закрытия счетов затрат,

с целью расчета себестоимости выпуска готовой продукции и

полуфабрикатов;

® регистр сведений Встречный выпуск продукции (услуг) и спи-

сание продукции на собственные нужды - для хранения пра-

вил расчета себестоимости встречного выпуска продукции,

работ и услуг;

• регистр сведений Методы распределения общепроизводст-

. венных и общехозяйственных расходов - для хранения пра-

вил распределения общехозяйственных и общепроизводст-

венных расходов;

о регистр сведений Расчет нормирования расходов - для хра-

нения результатов расчета сумм расходов, принимаемых к

учету в пределах нормативов. Записи в регистр заносятся ав-

томатически при проведении документа Закрытие месяца, по

ним формируется отчет Справка-расчет «Нормирование»; —

34

Учет производственных операций

® регистр сведений Расчет распределения косвенных расходов

- для хранения результатов расчета сумм косвенных расхо-

дов, распределяемых пропорционально расчетной базе, дан-

ные в регистр автоматически заносятся при проведении до-

кумента Закрытие месяца и используются при формирова-

нии аналитических отчетов;

о регистр сведений Расчет себестоимости продукции - для

хранения результатов расчета себестоимости продукции, вы-

пущенной в текущем месяце, данные в регистр автоматиче-

ски заносятся при проведении документа Закрытие месяца и

используются при формировании аналитических отчетов;

о регистр сведений Расчет списания косвенных расходов - для

хранения информации о рассчитанных суммах списания кос-

венных расходов на финансовые результаты, данные в ре-

гистр автоматически заносятся при проведении документа

Закрытие месяца и используются при формировании анали-

тических отчетов;

• регистр накопления Выпуск продукции (услуг в плановых це-

нах (бухгалтерский учет) для хранения информации о выпу-

щенной продукции (работах, услугах) в плановых ценах в

течение месяца, данные в регистр заносятся автоматически

при проведении документов производственного учета, по

окончании месяца сведения, накопленные в регистре исполь-

зуются для распределения сумм прямых затрат по номенкла-

турным позициям выпущенной продукции (работ, услуг) в

бухгалтерском учете;

о регистр накопления Выпуск продукции (услуг в плановых це-

нах (налоговый учет) - для хранения информации о выпу-

щенной продукции (работах, услугах) в плановых ценах в

течение месяца, данные в регистр заносятся автоматически

при проведении документов производственного учета, по

окончании месяца сведения, накопленные в регистре исполь-

зуются для распределения сумм прямых затрат по номенкла-

турным позициям выпущенной продукции (работ, услуг) в

налоговом учете;

• регистр накопления Выработка материалов - для хранения

информации о выработке материалов для случаев, когда спи-

сание спецодежды или спецоснастки производится пропор-

ционально объему выпуска продукции (работ, услуг), ис-

35

Глава 1. Организация учета затрат на производство

пользуется при расчете сумм списания спецодежды и спе-

цоснастки по итогам месяца при проведении документа За-

крытие месяца;

о регистр накопления Реализация услуг- для накопления ин-

формации об объемах оказанных услуг, используется при

распределении прямых производственных расходов при про-

ведении документа Закрытие месяца и в аналитических отче-

тах по производственным расходам;

о отчет Справка-расчет «Калькуляция себестоимости» - для

составления аналитического регистра расчета фактической

себестоимости по каждой единице выпущенной продукции

(работ, услуг);

о отчет Справка-расчет «Нормирование расходов» - для со-

ставления аналитического регистра о суммах списания нор-

мируемых расходов по итогам месяца;

о отчет Справка-расчет «Распределение косвенных расходов»

- для составления аналитического регистра по распределе-

нию общехозяйственных и общепроизводственных расходов

на расходы основного и вспомогательного производства по

итогам месяца;

о отчет Справка-расчет «Себестоимость продукции и услуг» -

для составления аналитического регистра по расчету факти-

ческой себестоимости выпуска продукции (работ, услуг) за

месяц;

о отчет Справка-расчет «Списание косвенных расходов» - для

составления аналитического регистра о списании косвенных

расходов по итогам месяца на финансовые результаты;

® отчет Регистр учета операций приобретения имущества, ра-

бот, услуг, прав - для составления регистра налогового уче-

та, содержащего информацию по операциям приобретения

материалов, работ и услуг производственного характера;

о. отчет Регистр учета операций выбытия имущества, работ, ус-

луг, прав - для составления регистра налогового учета, со-

держащего информацию о выбытии материалов, продукции,

работ и услуг производственного характера;

о отчет Регистр информации о движении МПЗ - для составле-

ния регистра налогового учета, содержащего информацию о

поступлениях, выбытиях и перемещениях материалов и про-.______

дукции по видам поступления и выбытия;

36

Учет производственных операций

о отчет Регистр учета стоимости МПЗ, списанных в отчетном

периоде - для составления регистра налогового учета, со-

держаще го информацию о суммах, количестве, составе и ос-

нованиях выбытия материалов и продукции, списанных за

период;

о отчет Регистр учета прочих расходов текущего периода - для

составления регистра налогового учета, содержащего расчет

суммы прочих и косвенных расходов, учитываемых в соот-

ветствии со ст. 264 НК РФ

о отчет Регистр учета доходов текущего периода от реализации

- для составления регистра налогового учета, содержащего

расчет суммы доходов от реализации продукции (работ, усл\гг),

Схемы

©перадии

При работе с документами производственного учета важно

понимать порядок регистрации отдельных фактов хозяйственной

деятельности в программе. Помощь в этом призваны схемы, приве-

денные на вкладке Производство панели функций (рис. 1-8).

Различные аспекты производственной деятельности пред-

Ставлены на нескольких вкладках. На каждой из них в верхней части

Глава 1. Организация учета затрат на производство

панели представлена Схема работы с документами соответствующего

участка. Документы в схеме расположены в последовательности, ус-

ловно соответствующей порядку регистрации этих операций в бух-

галтерском учете. Если навести курсор мыши на наименование до-

кумента в схеме, то появится краткая подсказка с описанием опера-

ций, регистрируемых этим документом.

Нижняя половина панели функций состоит из трех частей:

Журналы - в этом разделе приведен список, в который кроме

журнала производственных документов, включены документы, не

представленные в схеме, но также используемые в производственном

учете;

Справочники - в этом разделе перечислены справочники, ис-

пользуемые в производственном учете;

Отчеты - содержит перечень стандартных бухгалтерских от-

четов, позволяющих получить аналитическую информацию по кон-

кретным счетам учета производственных затрат и счету учета гото-

вой продукции.

Ниже кратко описаны представленные на вложенных вклад-

ках схемы работы с документами на различных участках учета про-

изводственных операций. Более подробно каждый из документов

будет рассмотрен в составе отдельных производственных процессов

в последующих главах.

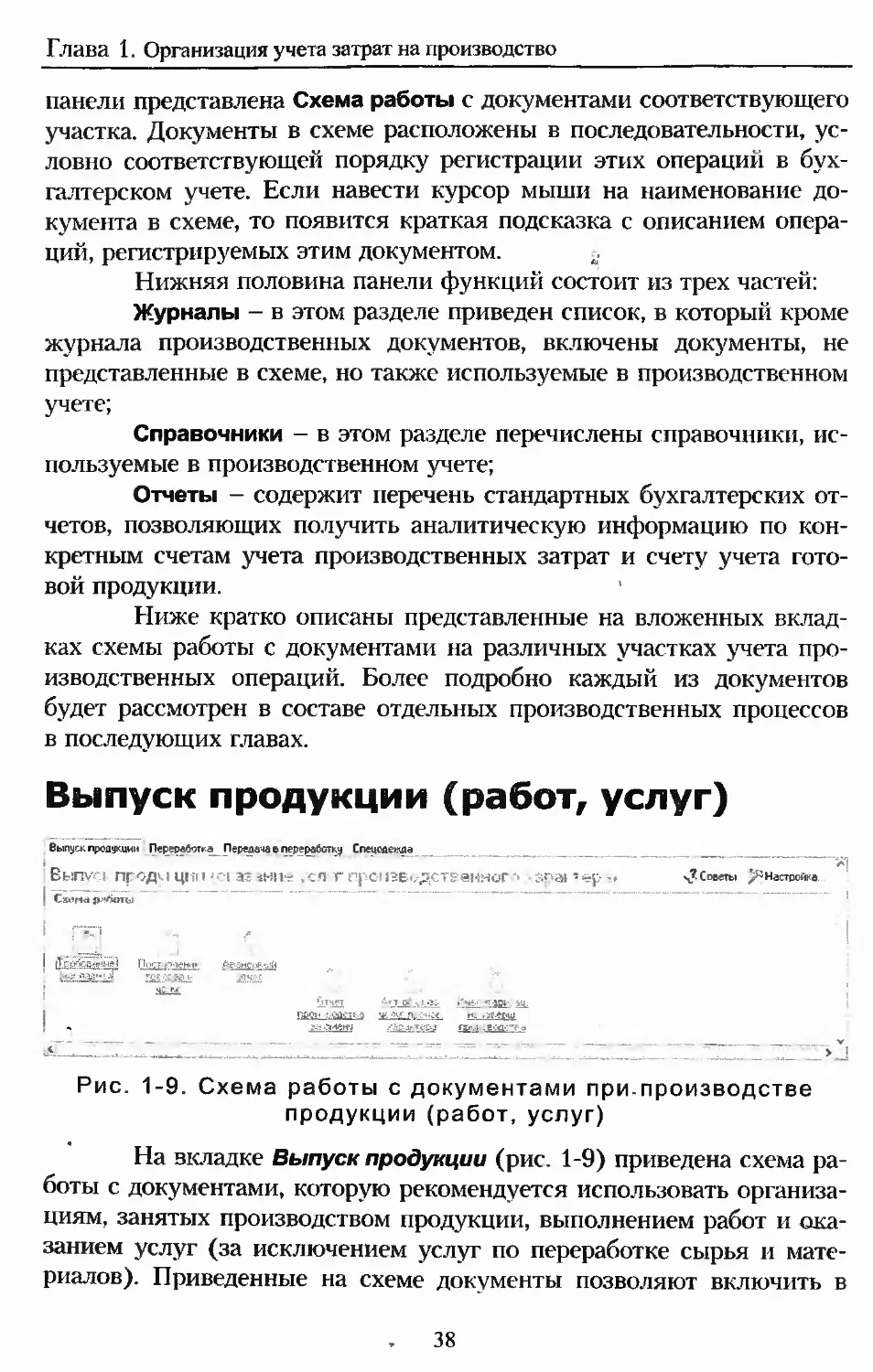

Выпуск продукции (работ, услуг)

Выпуск продукции Переработка^ Передача в переработку Спецодеиша

BbSHVCf продч Ц!ill 4П аг ,СЯ Г Г.рСП?е#/Д€Т£еННОГ"ер6» ^Советы '/-Настройка

| Схэда <мбоп>1

I

I П ( ..ч.

Гпчет '--т о?, ч»Иче--' «тзд>- ац.

вр<?н ЫИ1СТМ жюичч. и» >afu№w.

Эйдманч характера пр-д .еоастт д

Рис. 1-9. Схема работы с документами при.производстве

продукции (работ, услуг)

На вкладке Выпуск продукции (рис 1-9) приведена схема ра-

боты с документами, которую рекомендуется использовать организа-

циям, занятых производством продукции, выполнением работ и ока-

занием услуг (за исключением услуг по переработке сырья и мате-

риалов). Приведенные на схеме документы позволяют включить в

38

Учет производственных операций

затраты на производство стоимость материально-производственных

запасов (МПЗ), работ и услуг сторонних организаций, связанных с

производством продукции (работ, услуг), а также зарегистрировать

результаты производственной деятельности.

Первые три вида документов предназначены для включения

в затраты производства стоимости МПЗ, работ и услуг сторонних

организаций:

Требование-накладная - этим документом в затраты произ-

водства включается стоимость отпущенных в производство матери-

ально-производственных запасов;

Поступление товаров и услуг - этим документом в затраты

производства включается стоимость услуг (работ) производственно-

го характера, оказанных (выполненных) сторонними исполнителями

(организациями, предпринимателями);

Авансовый отчет - этим документом в затраты производства

вк, лючаются командировочные расходы, связанные с производствен-

ной деятельностью.

Следующие два вида документов, представленные в схеме,

предназначены для регистрации результатов производственной дея-

тельности:

Отчет производства за смену - этим документом в учете ре-

гистрируется поступление на склад готовой продукции, выпущенной

производственным подразделением;

Акт об оказании услуг производственного характера - этим

документом в учете регистрируется реализация производственных

услуг с одновременным списанием производственной себестоимости

этих услуг по плановым ценам.

Последний документ в схеме - Инвентаризация незавершен-

ного производства - необходим для подведения итогов производст-

венной деятельности за месяц. Этим документом регистрируются