/

Теги: экономическая политика управление и планирование в экономике результаты общественного производства экономика рынки управление и организация рынков

ISBN: 985-475-049-3

Год: 2003

Текст

Луис М.Б. Кабраль

ОРГАНИЗАЦИЯ ОТРАСЛЕВЫХ РЫНКОВ

вводный курс

Introduction to Industrial Organization

LUfS M. B. CABRAL

The MIT Press

Cambridge, Massachusetts • London, England

Луис М.Б. Кабраль

ОРГАНИЗАЦИЯ ОТРАСЛЕВЫХ РЫНКОВ вводный курс

МИНСК ООО «НОВОЕ ЗНАНИЕ» 2003

УДК 338.242.2 (075.8)

ББК 65.011.3я73

К12

Перевод осуществлен по изданию:

Cabral, Luis М.В.

Introduction to industrial organization / Luis M.B. Cabral. — Massachusetts: MIT Press, 2000.

Научный редактор: кандидат экономических наук, доцент А.А. Баканов

Перевод с английского А.Д. Шведа

Кабраль Луис М.Б.

К12 Организация отраслевых рынков: вводный курс / Луис М.Б. Кабраль; Пер. с англ. А.Д. Шведа. — Мн.: Новое знание, 2003. — 356 с.

ISBN 985-475-049-3 (рус.).

ISBN 0-262-03286-4 (англ.).

Настоящее издание представляет собой перевод одного из лучших американских учебников по организации отраслевых рынков. В нем рассмотрены проблемы, наиболее часто возникающие при анализе рыночной конкуренции, а также возможные пути их решения. Книгу отличают простота, живость и доступность изложения Для освоения материала читателю достаточно элементарной математической подготовки. Обилие графиков позволяет облегчить процесс изучения. Теория богато иллюстрирована примерами из экономики США и других (преимущественно европейских) стран

Актуальность издания обусловлена недостатком учебной литературы на русском языке по данной теме.

Книга адресована студентам экономических специальностей, бакалаврам, магистрантам, преподавателям, специалистам.

УДК 338.242.2 (075.8)

ББК 65.011.3я73

Все права защищены. Права на издание получены по согласованию с Агентством Александра Корженевского (Москва).

ISBN 985-475-049-3 (рус.)

ISBN 0-262-03286-4 (англ.)

© 2000, Massachusetts Institute of Technology

© Перевод на русский язык, издание на русском языке, оформление. ООО «Новое знание», 2003

Оглавление

Предисловие..................................................... 11

Часть I. Введение

Глава 1. Что такое организация отраслевых рынков?........................ 17

1.1. Пример..................................................... 18

1.2. Основные вопросы........................................... 20

1.3. Обзор следующих глав....................................... 26

Резюме...................................................... 27

Ключевые понятия............................................ 27

Вопросы и задания для закрепления материала................. 27

Глава 2. Основы микроэкономики........................................... 28

2.1. Спрос...................................................... 28

2.2. Издержки................................................... 30

2.3. Максимизация прибыли....................................... 36

2.4. Эффективность.............................................. 38

Резюме...................................................... 41

Ключевые понятия............................................ 41

Вопросы и задания для закрепления материала................. 42

Дополнительное упражнение................................... 45

Глава 3. Фирма........................................................... 46

3.1. Максимизируют ли фирмы прибыль?............................ 46

3.2. Что определяет границы фирмы?.............................. 51

3.3. Почему фирмы отличаются друг от друга?..................... 54

Резюме...................................................... 56

Ключевые понятия'........................................... 56

Вопросы и задания для закрепления материала................. 56

Дополнительное упражнение................................... 57

6

Оглавление

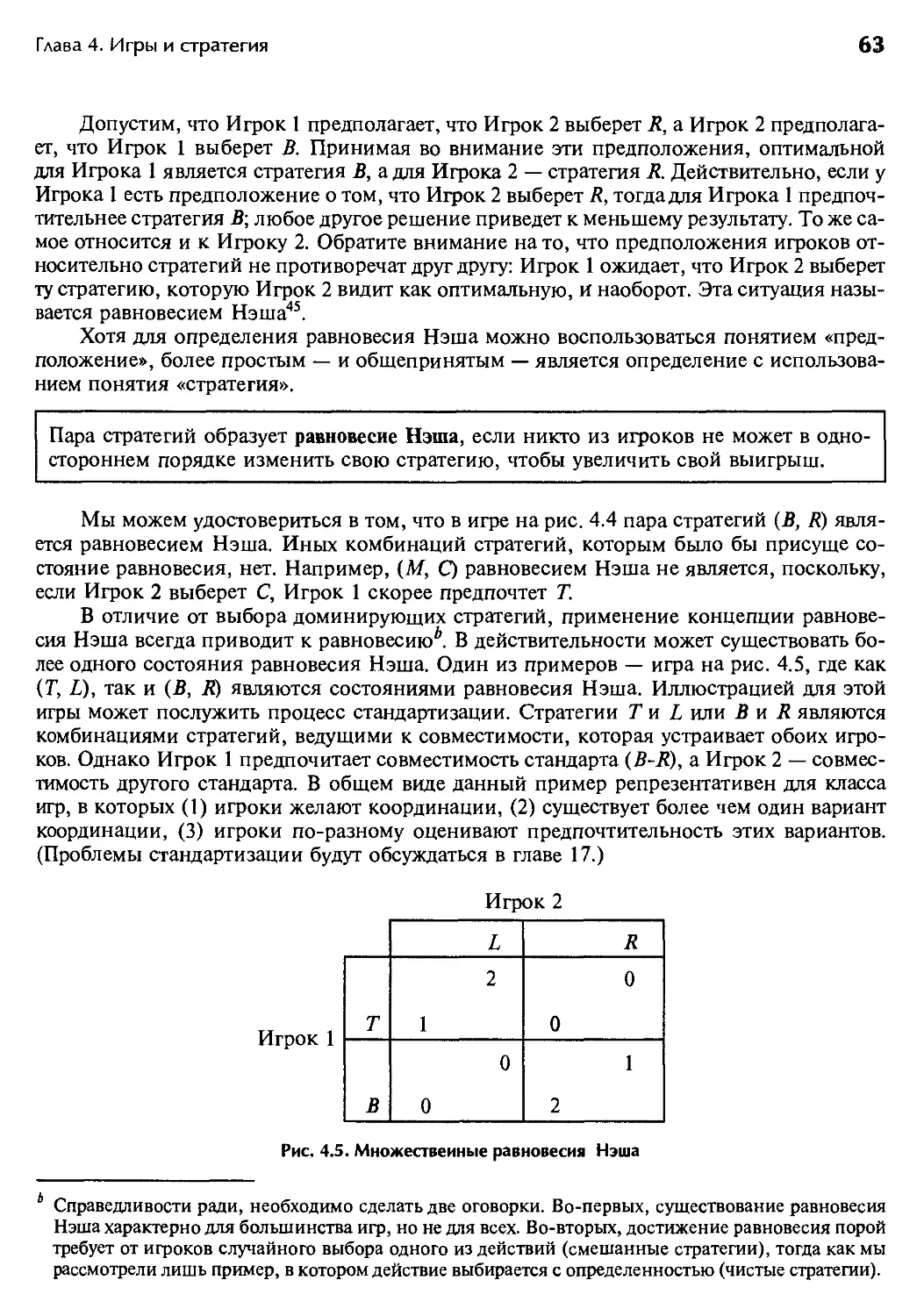

Глава 4. Игры и стратегия.............................................. 58

4.1. Доминирующие стратегии, доминируемые стратегии

и равновесие Нэша.......................................... 60

4.2. Игры с последовательным выбором:

обязательство и обратная индукция.......................... 64

4.3. Повторяющиеся игры........................................ 68

Резюме..................................................... 70

Ключевые понятия........................................... 71

Вопросы и задания для закрепления материала................ 71

Дополнительное упражнение.................................. 74

Часть II. От монополии к совершенной конкуренции

Глава 5. Монополия и регулирование.................................... 77

5.1. Монополия................................................ 77

5.2. Регулирование............................................ 83

5.3. Ключевые ресурсы и цена доступа.......................... 86

Резюме.................................................... 90

Ключевые понятия.......................................... 90

Вопросы и задания для закрепления материала............... 90

Глава 6. Совершенная (и почти совершенная) конкуренция................ 92

6.1. Совершенная конкуренция.................................. 92

6.2. От теории к стилизованным фактам......................... 94

6.3. Конкурентный отбор....................................... 96

6.4. Монополистическая конкуренция............................ 99

6.5. Вкратце о следующих главах...............................102

Резюме....................................................103

Ключевые понятия..........................................103

Вопросы и задания для закрепления материала...............104

Часть III. Олигополия

Глава 7. Олигополистическая конкуренция.................................107

7.1. Модель Бертрана............................................108

7.2. Ценообразование в условиях ограничения по мощности..........ПО

7.3. Модель Курно...............................................113

7.4. Бертран против Курно.......................................118

7.5. Модели в работе: сравнительная статика.....................120

Оглавление

7

Резюме.......................................................129

Ключевые понятия.............................................130

Вопросы и задания для закрепления материала..................130

Дополнительное упражнение....................................131

Глава 8. Сговор...........................................................132

8.1. Повторяющееся взаимодействие и стабильность сговоров........133

8.2. Ценовые войны...............................................137

8.3. Факторы, способствующие сговору.............................142

8.4. Государственная политика....................................148

Резюме.......................................................149

Ключевые понятия.............................................150

Вопросы и задания для закрепления материала..................150

Дополнительные упражнения....................................154

Глава 9. Рыночная структура и рыночная власть.............................155

9.1. Концентрация и рыночная власть: теория......................155

9.2. Концентрация рынка и рыночная власть: эмпирические оценки .... 159

9.3. Поведение и рыночная власть: эмпирические оценки............163

Резюме.......................................................166

Ключевые понятия.............................................167

Вопросы и задания для закрепления материала..................167

Дополнительные упражнения....................................167

Часть IV. Ценовые и неценовые стратегии

Глава 10. Ценовая дискриминация.........................................171

10.1. Виды ценовой дискриминации................................172

10.2. Ценовая дискриминация третьей степени.....................174

10.3. Нелинейное ценообразование................................176

10.4. Вариативный подход, пакетирование и другие формы классификации потребителей......................179

10.5. Законна ли ценовая дискриминация? Должна ли она быть законной? . . 184

Резюме.....................................................187

Ключевые понятия...........................................188

Вопросы и задания для закрепления материала................188

Дополнительные упражнения..................................191

Глава 11. Вертикальные связи............................................193

11.1. Двойная маржинализация и двухставочные тарифы.............194

11.2. Конкуренция розничных торговцев...........................197

11.3. Внешние эффекты инвестиций................................198

11.4. Косвенный контроль........................................199

11.5. Конкуренция производителей................................200

8

Оглавление

11.6. Законны ли вертикальные ограничения? Насколько они необходимы?........................................204

Резюме......................................................205

Ключевые понятия............................................205

Вопросы и задания для закрепления материала.................205

Дополнительные упражнения...................................207

Глава 12. Дифференциация продукта........................................209

12.1. Горизонтальная дифференциация, вертикальная дифференциация и подход выделенных характеристик...............................210

12.2. Дифференциация продукта и рыночная власть.................215

12.3. Позиционирование продукта.................................218

12.4. Неполная информированность и издержки перехода............220

Резюме......................................................223

Ключевые понятия............................................223

Вопросы и задания для закрепления материала.................223

Дополнительные упражнения...................................224

Глава 13. Реклама........................................................225

13.1. Информирование, увещевание, сигнализирование..............225

13.2. Интенсивность рекламы.....................................228

13.3. Ценовая конкуренция и реклама.............................233

Резюме......................................................237

Ключевые понятия............................................237

Вопросы и задания для закрепления материала.................237

Дополнительные упражнения...................................238

Часть V. Вход и выход

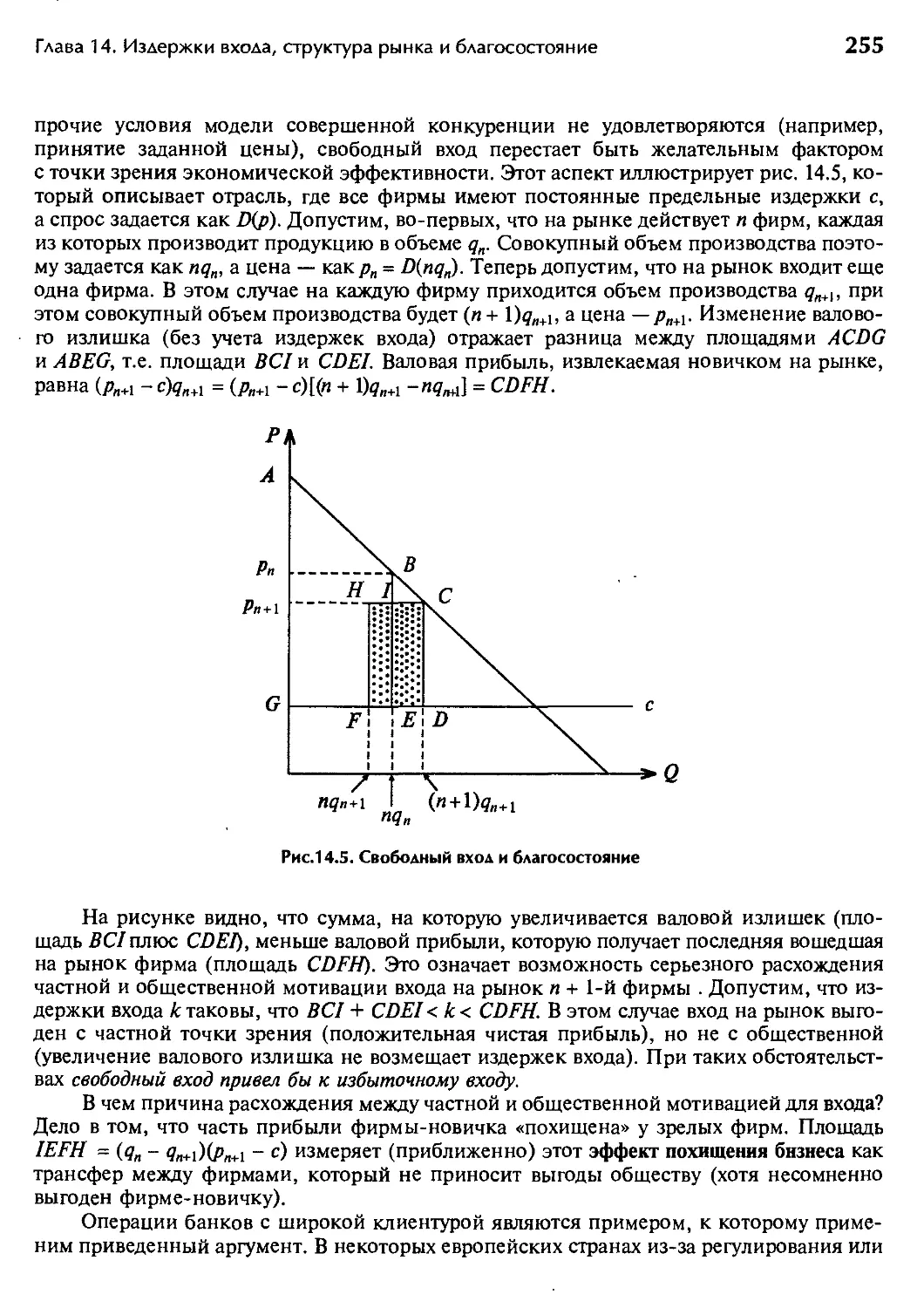

Глава 14. Издержки входа, структура рынка и благосостояние.................243

14.1. Издержки входа и структура рынка............................244

14.2. Эндогенные и экзогенные издержки входа......................249

14.3. Свободный вход и общественное благосостояние................254

Резюме........................................................258

Ключевые понятия..............................................258

Вопросы и задания для закрепления материала...................258

Дополнительные упражнения.....................................259

Глава 15. Стратегическое поведение, вход и выход...........................261

15.1. Сдерживание входа...........................................262

15.2. Хищничество.................................................271

15.3. Слияния и поглощения........................................279

Резюме........................................................287

Ключевые понятия..............................................288

Оглавление

9

Вопросы и задания для закрепления материала...............288

Дополнительные упражнения.................................290

Часть VI. Технология

Глава 16. Научно-исследовательские и опытно-конструкторские разработки.....293

16.1. Структура рынка и стимулы для НИОКР........................294

16.2. Динамика конкуренции в области НИОКР.......................297

16.3. Государственная политика...................................304

Резюме.......................................................310

Ключевые понятия.............................................310

Вопросы и задания для закрепления материала..................310

Глава 17. Сети и стандарты................................................312

17.1. Ожидания потребителей и критическая масса..................312

17.2. Зависимость от избранного пути.............................315

17.3. Чрезмерная инертность и чрезмерная импульсивность..........319

17.4. Совместимость..............................................324

17.5. Государственная политика...................................327

Резюме.......................................................329

Ключевые понятия.............................................329

Вопросы и задания для закрепления материала..................329

Дополнительные упражнения....................................331

Примечания................................................................335

Указатель.................................................................347

Предисловие

Для чего нужна еще одна книга об организации отраслевых рынков (ООР)? Поскольку книг об OOP написано уже немало, вопрос вполне справедливый и естественный. Поэтому в предисловии мы и обосновываем ответ на этот первый в книге вопрос.

Организация отраслевых рынков за последние два десятилетия претерпела серьезные изменения и, что очень важно, превратилась из небольшого раздела экономической науки в самостоятельную дисциплину, которую изучают большинство экономистов, студентов и ученых, специализирующихся в таких областях, как финансы, маркетинг и стратегический анализ. Эти изменения связаны с двумя факторами: (1) OOP — первая экономическая дисциплина, использовавшая достижения теории игр, появившиеся в конце 1960-х — 1970-х годах; (2) анализ несовершенно конкурентных рынков (одно из возможных определений OOP) — сама по себе занимательная и важная задача.

Эволюция статуса OOP не нашла отражения ни в одной из последних книг об отраслевых рынках. Несмотря на возрастающее количество таких книг, нельзя избавиться от ощущения, что в своем большинстве они написаны в первую очередь для «продвинутых» студентов-экономистов, а в некоторых случаях для студентов, намеревающихся посвятить себя исследовательской деятельности и преподаванию экономики. К чему я это говорю? Во-первых, к тому, что эти книги написаны несколько сложновато для студента, не изучающего экономическую теорию в качестве профилирующей дисциплины. Во-вторых, многие из этих книг носят скорее методологический, нежели проблемный характер. Они знакомят читателей с целым рядом моделей и эконометрических регрессий, как будто пытаются побудить их к исследованиям в области OOP. Такой уклон вполне естествен: ведь большинство авторов — известные исследователи организации отраслевых рынков.

Настоящая книга восполняет обнаруженный пробел. Она рассчитана на широкий круг читателей, в том числе на студентов экономических факультетов и студентов, для которых экономика не является профилирующей дисциплиной, но которых она интересует как часть их образования. Соответственно при написании этой книги преследовались две главные цели:

1. Книга является вводной. Это, разумеется, сказалось на ее объеме — среднем между третью и половиной объема большинства других книг. Однако краткость достигается за счет более избирательного подхода к затрагиваемым темам, а не за счет их поверхностной подачи0.

11 Однажды Г.К. Честертон написал длинное письмо редактору одной газеты. Когда его спросили, почему письмо такое длинное, он ответил: «У меня не было времени написать короткое». Я полагаю, что относительно небольшой объем книги является одним из ее достоинств.

12

Предисловие

2. В книге основное внимание уделяется проблемам, а не методологии или обзору литературы. Несмотря на широкое применение моделей (по-моему, они помогают понять реальное положение вещей), я ввожу новую модель только в том случае, когда ее использование обосновано предельной полезностью, необходимой для понимания сути вопроса*.

Изучив эту книгу, читатель не станет специалистом по организации отраслевых рынков, как и не получит исчерпывающего или хотя бы общего представления об исследованиях в этой области, продолжающихся вот уже два десятилетия. Однако он может получить представление об основных проблемах, встающих при анализе рыночной конкуренции, а также применить эти представления для осмысления проблем, освещаемых Wall Street Journal, Financial Times, Economist и пр.с Как компании Nintendo следует реагировать на снижение компанией Sony цены на приставку PlayStation! Правомерны ли действия Министерства юстиции США, подавшего в суд на компанию Microsoft за пакетирование Windows с Internet Explored Как отразится планируемое слияние компаний British Airways и American Airlines на тарифах на трансатлантические рейсы? Следует ли Евросоюзу разрешить данное слияние? Таких вопросов очень много.

Текст по возможности приведен в соответствие с реалиями сегодняшнего дня. Несмотря на то что большинство разработок приходится на 1980-е годы, удивительно, но многие из них до сих пор не включены в учебники. Хотя в первоисточниках эти результаты зачастую изложены в математически формализованном виде, их основные идеи достаточно важны и заслуживают того, чтобы в упрощенной форме они были включены в учебники. Это, например, анализ ценовой конкуренции с ограничениями по мощности, динамические модели сговора, конкурентный отбор, эндогенные издержки входа на рынок и вертикальные ограничения.

В книге соблюдается баланс между изложением идей и примерами (в соответствии со степенью их значимости), а также между примерами из экономики США и из экономик других стран (последние отражают преимущественно европейский опыт). Некоторые примеры представлены в специальных вставках — всего их около тридцати; большинство же примеров приведено в основном тексте.

Читателям должны быть знакомы основы экономической теории на уровне вводного курса. Те, кто недостаточно знаком с базовыми концепциями, необходимыми для OOP, могут начать со второй главы, дающей начальное представление о микроэкономике в той мере, в какой это необходимо для работы с данной книгой. Основной текст опирается главным образом на графический анализ. Он дополнен серией вспомогательных материалов, вынесенных из основного текста, где более широко используются алгебра и математический анализ. В этом плане книга отличается достаточной гибкостью, благодаря чему должна привлечь читателей с различным уровнем владения математикой. Хотя основной текст книги дает представление о предмете и без математических разделов, читатели, знакомые с алгеброй и дифференциальным исчислением, найдут полезными для себя дополнительные разделы.

ь В частности, я должен подчеркнуть, что перечень ссылок составлялся не как сбалансированный обзор литературы по организации отраслевых рынков. Поэтому я принял решение отказаться от прямых ссылок на библиографические источники в тексте и перенес их в конец книги. (Такие ссылки помечаются по тексту цифрами в отличие от сносок, как эти, которые обозначаются буквами.)

с Количество цитат из газетных статей в тексте приблизительно равно количеству цитат из научных работ.

Предисловие

13

В конце каждой главы помещены вопросы и задания для закрепления материала и дополнительные упражнения. Названия рубрик говорят сами за себя. Дополнительные упражнения, как правило, требуют обобщения выводов, изложенных в основном тексте. В зависимости от уровня сложности упражнения помечаются символами: от отсутствия звездочек до ***.

Адрес сайта книги в Интернете:

http://luiscabral.org

На этом сайте читатели найдут более сложные в математическом отношении разделы, дополнительные примеры и разбор реальных ситуаций, решения заданий и другие интересные материалы. На сайте также представлены материалы, предназначенные специально для преподавателей.

С выражением признательности

Многие люди помогли мне своими комментариями по поводу предшествовавших вариантов различных глав: Дэн Акерберг (Бостон), Марк Армстронг (Колледж Нуффилд), Хельмут Бестер (Берлин), Бруно Кассиман (Университет Помпе Фабра), Паскаль Курти (ЛБШ), Джо Фаррелл (Беркли), Дэвид Дженисов (Иерусалим), Бен Хермалин (Беркли), Фрэнсин Ляфонтэн (Мичиган), Рамиро Товар Ланда (Технологический Университет, Мехико), Фрэнк Мэтьюсон (Торонто), Микаэль Пайтц (Франкфурт), Роб Портер (Нор-туэстерн), Майкл Риордан (Коламбия), Джон Смолл (Окленд), Джон Саттон (ЛШЭ), Франк Фербовен (Антверпен), Райнхильде Фойгелерс (Левен), Лен Уэйверман (ЛБШ) и Питер Земски (Инсет). В этот список я бы еще добавил несколько анонимных рецензентов, которые также потратили свое время на прочтение черновых материалов. Я благодарю их всех за комментарии и поддержку. К сожалению, вся ответственность за упущения в тексте и встречающиеся ошибки лежит только на мне одном.

Некоторые упражнения в конце глав взяты (и адаптированы) из сборников задач и упражнений, использовавшихся в Стэнфорде и Беркли в то время, когда я там преподавал. Я признателен Северину Боренштайну, Тиму Бреснахану, Бену Хермалину, Джонатану Леонарду и Карлу Шапиро за то, что мне было позволено ими воспользоваться.

И наконец, я хотел бы поблагодарить всех своих студентов и магистрантов из Лондонской бизнес-школы, Лондонской школы экономики и Беркли, которые занимались по предыдущим изданиям книги. Многие примеры, приведенные в настоящей книге, появились благодаря их предложениям.

Часть

Введение

Глава

Что такое организация отраслевых рынков?

Что такое организация отраслевых рынков? Для начала, возможно, полезно будет прояснить значение слова «industrial». Согласно Webster's New World Dictionary, термин «industry» обозначает «совокупность производственных предприятий, осуществляющих, в отличие от сельского хозяйства, переработку (подразумевается — сырья. Примеч. ред.)» (определение 5а). «Industry» также означает «любой значимый по своим масштабам вид хозяйственной деятельности», например, tourism industry (туристическая отрасль. Примеч. ред.) (определение 4Ь)*.

Эта двойственность зачастую является источником путаницы относительно предмета OOP (Industrial organization). Для наших целей следует интерпретировать термин «industrial» в значении, содержащемся в определении 4Ь. Иными словами, OOP применима равным образом и к металлургии, и к туризму: в рамках.нашей дисциплины специфика процесса производства не является существенной.

OOP изучает функционирование рынков и отраслей, в особенности — способы конкуренции фирм друг с другом. Но так как изучение рыночных механизмов является предметом микроэкономики, иногда считают, что «отдельной области знания, изучающей отраслевые рынки, не существует»: она является лишь одним из разделов микроэкономики1. Основная причина, по которой организацию отраслевых рынков можно отнести к отдельной области знания, связана с нацеленностью этой области знания на изучение стратегий фирмы, характерных для рыночного взаимодействия и включающих ценовую конкуренцию, позиционирование продукции, рекламу, НИОКР и т.д. Кроме того, если микроэкономика сфокусирована в основном на таких крайних случаях, как монополия и совершенная конкуренция, то организация отраслевых рынков рассматривает главным образом такую промежуточную ситуацию, как олигополия, при которой конкурируют несколько фирм (больше одной в отличие от монополии, но не так много, как на конкурентных рынках). По упомянутым причинам более приемлемым определением

* Перевод английского слова «industry» зависит от контекста. Если в тексте противопоставляются «industry» и «agriculture» (сельское хозяйство), то «industry» переводится как «промышленность». Во многих случаях «industry» просто «отрасль». Эта двузначность может привести к затруднениям в понимании переводных текстов. Например, статистический отдел ООН разработал «International Standard Industrial Classification», что иногда переводится как «Международная стандартная промышленная классификация». В ней, однако, можно встретить в качестве «industry» и «водо-, газо- и теплоснабжение», и «здравоохранение» и т.д. «Industrial Policy» чаще всего переводится как «промышленная политика», хотя в качестве одного из объектов этой политики в тексте может быть указано сельское хозяйство. Очевидно, ч^о д таких случаях «industry» — это именно «отрасль» и, соответственно, политика не промышленная, а отраслевая. (Примеч. науч, ред.)

18

Часть I. Введение

нашего предмета было бы что-то вроде «экономика несовершенной конкуренции». Тем не менее, термин «ООР» устоялся и мы не станем его менять.

1.1. Пример

Примеры зачастую лучше определений. В этом параграфе мы рассмотрим одну фармацевтическую фирму — Glaxo Wellcome. Этот пример поднимает ряд вопросов, представляющих интерес при изучении организации отраслевых рынков. Он также окажется полезен для следующего параграфа, в котором мы более системно сформулируем основные вопросы, рассматриваемые OOP.

Препарат Zantac, известное средство против язвы и изжоги, выпускаемое Glaxo Wellcome, — одно из самых продаваемых в мире лекарств из тех, что отпускаются по рецепту. Объемы его продаж составляют 1,6 миллиарда долларов. Затраты на производство препарата относительно невелики, однако стоит он довольно дорого, т.е. наценка, устанавливаемая Glaxo Wellcome, весьма высокая. Почему? Очевидный ответ — продавец стремится максимизировать прибыль и достигает этого, увеличивая цену.

Здесь возникает второй вопрос: каким образом Glaxo Wellcome удается удерживать высокую цену и не терять большинства своих покупателей? Вероятно, это происходит потому, что лекарств, способных заменить Zantac, относительно мало. Другими словами, Glaxo Wellcome обладает значительной степенью рыночной власти в своем сегменте рынка терапевтических (противоязвенных) препаратов.

Но если Zantac компании Glaxo Wellcome настолько популярен, почему другие компании не скопировали его? Отчасти потому, что Glaxo Wellcome обладает, или, вернее, обладала, рядом патентов, защищавших ее сверхуспешное лекарство. Как свидетельствует следующая газетная выдержка, время единовластия Zantac постепенно подходит к концу.

Компания Novopharm добилась разрешения Федерального апелляционного суда США на изготовление и продвижение непатентованного аналога противоязвенного лекарства Zantac. Суд отклонил иск Glaxo Wellcome о том, что препарат компании Novopharm нарушает ее патентные права.

Glaxo Wellcome ведет еще семь тяжб в суде по непатентованным версиям Zantac2.

Непатентованные препараты имеют аналогичный химический состав и реализуются не под торговой маркой, а под общим химическим наименованием (ранитидин в случае Zantac). Несмотря на бесчисленное количество подтверждений, что непатентованный препарат и патентованный Zantac одинаково эффективны, последнему все же удается удерживать большую долю рынка. При этом его цена на порядок выше. В июле 1999 года компания RxUSA, торгующая медицинскими препаратами, предлагала упаковку Zantac по 30 таблеток (каждая весом в 300 мг) за 85,95 доллара. За немного большую сумму — 95 долларов — можно было приобрести упаковку непатентованного аналога (ранитидина) по 250 таблеток (идентичных по весу), т.е. цена каждой таблетки была в 7,5 раза ниже.

Кроме того, Zantac не единственный препарат, разработанный в этой области фармацевтики: существуют несколько альтернатив Zantac, например Tagamet компании SmithKline. Клинические исследования свидетельствуют о том, что разница в эффективности лекарств незначительна. Другими словами, один препарат может быть спокойно заменен другим. Почему же тогда нет такой интенсивной ценовой конкуренции? Следующая выдержка содержит наиболее вероятный ответ на этот вопрос.

Глава 1. Что такое организация отраслевых рынков?

19

ЖЕЛУДОЧНЫЕ БАТАЛИИ. Мы знали, что борьба за то, чтобы не болели наши животы, будет тяжелой, но не могли предположить, что она будет настолько кровопролитной. Сотни миллионов долларов вливаются в рекламу, чтобы упрочить положение то торговой марки Tagamet НВ, то Pepcid А С. Вскоре в борьбу включится Zantac 75.

Эти лекарства имели сильные позиции как противоязвенные препараты, отпускаемые по рецепту; теперь же, когда их можно приобрести без рецепта как препараты от изжоги, их производители буквально приняли боевую стойку*.

Другими словами, реклама играет весьма важную роль. В сущности, рекламные бюджеты крупных фармацевтических фирм сопоставимы с бюджетом НИОКР Здесь имеет значение не столько ценность товара, сколько то, что потребители и врачи, выступающие зачастую в качестве посредников, думают о ценности товара.

Glaxo Wellcome может негодовать из-за наступления непатентованных лекарств, которые постепенно сокращают рыночную долю Zantac. Однако и Zantac в свое время выступил в подобной роли. Препарат Tagamet, выпущенный в 1977 году компанией SmithKline, был действительно революционным средством для лечения язвы. Zantac, появившийся несколькими годами позже, отличался от него ровно настолько, чтобы не были нарушены патентные права SmithKline, и был похож на него настолько, насколько было необходимо для того, чтобы конкурировать с ним на равных.

В начале продаж Zantac компания Glaxo была независимой. Позже она слилась с Wellcome — таким образом образовалась Glaxo Wellcome. Слияние анонсировалось как средство достижения существенных синергических эффектов, так как объединялись схожие направления исследовательских работ в области препаратов, отпускаемых по рецепту.

Ассортимент продукции обеих компаний взаимно дополняет друг друга: Glaxo имеет сильные позиции как производитель бронхиальных и желудочно-кишечных препаратов, a Wellcome — как производитель противовирусных средств. Таким образом, возможность возникновения синергических эффектов существует.

В последнее время появилось особое поле для таких эффектов. Согласно заявлению Glaxo, сочетание препарата AZT компании Wellcome и препарата ЗТС компании Glaxo — средства против гепатита В, проходящего в настоящее время стадию клинических испытаний, показывает лучшие результаты влечении СПИДа, чем каждый из этих препаратов в отдельности4.

Пример препарата Zantac компании Glaxo Wellcome иллюстрирует ряд вопросов, важных для организации отраслевых рынков (см. выделенные курсивом понятия). Glaxo Wellcome — фирма, обладающая значительной степенью рыночной власти в сегменте лекарственных препаратов противоязвенного действия и препаратов, устраняющих изжогу (соответствующее определение рынка). Glaxo Wellcome, образованная путем слияния компаний Glaxo и Wellcome, утвердила свои позиции при помощи умелой стратегии в области НИОКР, что позволило ей прийти на рынок, на котором уже главенствовала компания SmithKline, а также при помощи агрессивной маркетинговой стратегии увеличить свою долю на рынке. В течение какого-то времени Zantac находился под защитой патентных прав. Этого больше не происходит, а значит, дифференциация продукта относительно появляющихся конкурентов (производителей непатентованных препаратов) является теперь приоритетом.

В следующем параграфе мы рассмотрим эти и другие важные вопросы, составляющие круг основных вопросов, относящихся к сфере органйзации отраслевых рынков.

20

Часть I. Введение

1.2. Основные вопросы

Пример из предыдущего параграфа поднимает ряд вопросов, сгруппированных вокруг центрального понятия — рыночная власть. В настоящем параграфе мы попытаемся более системно сформулировать предмет организации отраслевых рынков. Можно сказать, что ее цель заключается в рассмотрении следующих четырех вопросов: (1) Существует ли рыночная власть? (2) Каким образом фирмы добиваются рыночной власти и как удерживают ее? (3) Каковы следствия рыночной власти? (4) Влияет ли государственная политика на рыночную власть? Поскольку все эти вопросы так или иначе связаны с понятием «рыночная власть», вероятно, будет полезно прояснить его значение. Рыночную власть можно определить как способность устанавливать такую цену, которая превышает издержки, в частности дополнительные, или предельные, издержки, т.е. издержки производства одной дополнительной единицы продукции0. Так, если Glaxo Wellcome расходует 10 долларов на изготовление упаковки Zantac, а продает ее за 50, то можно утверждать, что эта компания обладает значительной степенью рыночной власти.

Существует ли рыночная власть?

Разумеется, это важный, фактически важнейший вопрос. Если рыночной власти нет, то смысла изучать организацию отраслевых рынков мало.

В целом ряде эмпирических исследований в течение многих лет предпринимались попытки определить величину рыночной власти. Предполагая пропорциональность издержек объему производства, можно получить достаточно надежную оценку величины рыночной власти, используя данные о ценах, объеме производства и норме прибыли*. Авторы одного известного исследования, проводившегося в этой области, обнаружили, что величина рыночной власти в американской экономике весьма мала. Это заключение было сделано после выявления относительно низких норм прибыли5. Такой вывод соответствует одному из центральных принципов чикагской школы: пока на какой-либо рынок существует свободный доступ, величина рыночной власти никогда не будет значительной. Если какая-либо фирма упорно устанавливает цены, существенно превышающие издержки, то для новой фирмы может оказаться выгодным войти на этот рынок, продавая по более низким ценам. То есть, согласно этой аргументации, рыночная власть не может быть постояннойс.

Не все экономисты разделяют этот взгляд, расходясь во мнении либо на теоретическом уровне, либо на эмпирическом. С эмпирической точки зрения альтернативную оценку величины предельных издержек можно получить, разделив прирост издержек за период между t и t + 1 на прирост объема производства за тот же период. В одном

° Точные определения предельных и прочих видов издержек приводятся в главе 2. Если издержки пропорциональны объему производства, то предельные издержки равны издержкам производства единицы продукции.

ь Норму прибыли составляет доход минус издержки, поделенный на издержки: г = (А—С)/С. Если издержки пропорциональны объему производства, то они составляют издержки производства единицы продукции, умноженные на объем производства: UC Q (где Q — объем производства), тогда как доход равен R = Р -Q (где Р— цена). Отсюда следует, что г = (Р — UC)/ UC, поэтому г является более-менее точным показателем разницы между ценой и издержками производства единицы продукции (которые в данном случае также равны предельным издержкам).

с Теория состязательных рынков формализует эту аргументацию6.

Глава 1. Что такое организация отраслевых рынков?

21

из исследований, где применялся такой метод, был сделан вывод, что цены могут в три раза превышать предельные издержки7.

Изучение отдельных отраслей также доказывает, что величина рыночной власти может быть значительной. Возьмем, например, авиакомпании США. В отчете правительства США за 1996 год были проанализированы средние тарифы на авиаперевозки в 43 крупных аэропортах. В десяти из этих аэропортов одна или несколько авиакомпаний жестко контролировали взлетно-посадочные полосы. Обнаружилось, что в этих аэропортах в среднем клиенты платили на 31 % больше, нежели в 33 остальных8. Другими словами, отчет доказывает, что авиакомпании, которым удалось взять под свой контроль ключевую долю авиауслуг, в значительной степени обладают рыночной властью. Не так давно в ответ на заявление о слиянии компаний Staples и Office Depot Федеральная торговая комиссия США изучила цены на канцелярские товары в нескольких регионах с одним, двумя й большим количеством конкурирующих супермаркетов. Обнаружилось, что там, где действует лишь одна сеть магазинов, цены могут быть на 15 % выше, чем в остальных регионах.

Можно привести и другие примеры. Однако из этого не следует, что такое положение вещей существует на каждом рынке. На множестве рынков фирмы обладают малой рыночной властью или не имеют ее вовсе (см. главу 6). Таким образом, существуют некоторые рынки, на которых рыночная власть представлена в значительной степени.

Каким образом фирмы добиваются рыночной власти и как удерживают ее?

Рыночная власть трансформируется в более высокую прибыль. Обретение и сохранение рыночной власти является, таким образом, важным элементом стратегии фирмы, направленной на максимизацию его стоимости.

Как фирмы добиваются рыночной власти? Один из способов — воспользоваться правовой защитой от конкуренции, в результате чего установление высоких цен не сопровождается появлением на рынке новых конкурентов. Например, в 1960-х годах компания Xerox разработала технологию фотокопирования на обычной бумаге и оформила патент. Благодаря правовой защите, которую обеспечивали компании патенты, она смогла существенно увеличить цены, не опасаясь конкуренции (см. вставку 16.1).

Стратегия фирмы также может играть важную роль в установлении рыночной власти. Возьмем, например, компанию British Sky Broadcasting Group (BSkyB). Эта компания, вещающая через спутник, — активный участник британского рынка цифрового телевидения. С ней соперничают компания ONdigital, занимающаяся наземным телевизионным вещанием, и консорциум операторов кабельного телевидения. В мае 1999 года BSkyB предприняла агрессивный ход: вышла на рынок с пакетом, включавшим бесплатную приставку-декодер, бесплатный доступ в Интернет и 40-процентные скидки по телефонным расходам9. Суть маркетингового замысла компании заключалась в том, чтобы опередить конкурентов, заблаговременно закрепившись на ведущих позициях по установленному у подписчиков парку оборудования, на позициях, которые бы в конечном счете позволяли BSkyB иметь постоянные преимущества перед конкурентами. После заявления о продвижении нового пакета цена акций BSkyB выросла на 12 %, тогда как цена акций ONdigital снизилась на 1,8 %. Тем не менее существует опасность, что действия BSkyB могут повлечь за собой ценовую войну, которая ощутимо скажется на прибыли каждой фирмы на этом рынке. В ответ компания ONdigital заявила, что она тоже будет поставлять на рынок бесплатные приставки.

22

Часть I. Введение

Обретение рыночной власти — лишь половина дела. Чтобы быть успешной, фирма должна уметь сохранять рыночную власть. Срок действия патентов истекает. Продукцию начинают копировать. Защищенные отрасли дерегулируются. Что может предпринять компания, чтобы удержать свои позиции? Приведем пример рынка авиатранспортных услуг. В 1998 году Япония прекратила государственное регулирование на этом рынке. На него тут же пришли компании Skymark Airlines и Air Do. До этого в течение 35 лет на рынке доминировали компании Japan Airlines (JAL) и All Nippon Airlines (ANA). Они отреагировали на проникновение конкурентов на рынок, ввязавшись — к восторгу потребителей — в ожесточенную ценовую войну. И на этом не собираются останавливаться. Обслуживание самолетов компаний-выскочек выполняют ANA и JAL, поскольку других независимых компаний, предоставляющих такого рода услуги, в этой стране нет. В Японии опасаются, что ANA и JAL откажутся обслуживать самолеты, принадлежащие Skymark и Air Do, и что в конце концов все возвратится на круги своя, т.е. к высоким тарифам и высоким прибылям10.

В США компания American Airlines ведет тяжбу в суде по иску о недобросовестной ценовой политике, которую она проводила в отношении компаний-новичков, проникших на рынок в регионе Даллас/Форт Уорт. Ей удалось вытеснить с рынка трех конкурентов: компании Vanguard, Sun Jet и Western Pacific. Например, когда на рынок проникла компания Vanguard, тарифы на перевозки по маршруту Даллас — Канзас-Сити снизились со 108 долларов до 80. После того как в 1996 году эта компания покинула рынок региона, American Airlines постепенно довела тарифы до 147 долларов11. Глава отдела антимонопольной политики Департамента юстиции Джоэль Кляйн полагает, что компания American Airlines добилась большего, нежели просто вытеснила конкурентов с рынка, — она послала также четкий сигнал своим потенциальным соперникам. «Опытный экономист сравнил бы это с выбором оказавшихся на распутьи двух дорог с табличками “Проход строго воспрещен”. Но на одной дороге лежат два мертвых тела, на другой — нет. Какую дорогу вы бы предпочли?» Репутация бескомпромиссного конкурента — надежный способ удержать рыночную власть.

Далее, и преимущественно в главах с 10 по 17, мы рассмотрим ряд стратегий, которые могут применять фирмы для установления и сохранения своей рыночной власти.

Каковы следствия рыночной власти?

С точки зрения фирмы, рыночная власть подразумевает большую прибыль и большую стоимость фирмы. С точки зрения общественного благосостояния или с точки зрения лиц, определяющих политику (если исходить из того, что они стремятся к коллективному благополучию), следствия намного сложнее.

Первоочередным эффектом высокой цены является трансферт от потребителей фир-мам^: каждый дополнительный доллар сверх нормальной цены покупатель передает продавцу. Если регулирующие органы считают приоритетом благосостояние потребителя, а не прибыль, то такой трансферт следует оценивать отрицательно. В сущности, антитрестовская политика (и политика в области конкуренции) в большой степени имеет целью защитить потребителей от таких перечислений (см. следующий параграф).

Помимо трансфертного эффекта, следствием высокой цены является неэффективность распределения ресурсов. Например, высокие тарифы на авиаперевозки означают, что существуют потенциальные клиенты авиакомпаний, которые воздерживаются

d Под «первоочередным» подразумевается количественно более значимый эффект.

Глава 1. Что такое организация отраслевых рынков?

23

от приобретения билетов, хотя для компании издержки по их перевозке относительно малы. С общественной точки зрения, было бы эффективно перевезти многих из этих потенциальных путешественников: хотя для последних ценность полета ниже существующей цены (поэтому они и не покупают билеты), но эта ценность выше издержек, связанных с их перевозкой (которые много ниже цены). Потери в результате отсутствия продаж по ценам ниже существующих, но выше издержек, указывают на неэффективность распределения ресурсов как следствие рыночной власти*.

«Самая большая выгода монопольного положения — спокойная жизнь»12: монополисту не нужно утруждать себя конкуренцией. В целом можно утверждать, что у фирм с большой рыночной властью меньше стимулов быть экономически эффективными. Известно, например, что европейские авиакомпании менее эффективны, чем североамериканские. Это объясняется главным образом более жесткой конкуренцией на североамериканском рынке. Иначе говоря, рыночная власть приводит к возникновению еще одного типа неэффективности: неэффективности производства, которую мы определим как рост издержек, вызванный рыночной властью-^.

В случае, если рыночная власть искусственно поддерживается путем государственного вмешательства, может возникнуть третий тип неэффективности — поиск ренты. Под поиском ренты мы подразумеваем непроизводительное использование ресурсов фирмами для оказания воздействия на лиц, определяющих политику. Возьмем для примера газетную статью, в которой описывается попытка компании AT&T удержать свои позиции на рынке кабельного телевидения:

Этим летом в AT&T Corp, обратились города-призраки со всей страны с просьбой открыть в них свои телевизионные кабельные линии и тем самым составить конкуренцию интернет-компаниям... Просьбам так и не суждено было материализоваться. Почему? Ответ зависит от того, кому вы зададите этот вопрос.

Компания AT&T связывает свой успех со способностью разъяснять суть вопросов местным чиновникам... [Другие придерживаются иного мнения]. Грег Саймон, содиректор группы компаний Opennet Coalition, направивших общие усилия на лоббирование идеи об открытом доступе, утверждает, что «все сводится к взяткам да угрозам»13.

Еще один пример расходования крупных сумм с целью оказать влияние на должностных лиц — недавнее разбирательство с компанией Microsoft. Компании Netscape, Sun Microsystems и сама Microsoft ни за что бы не стали тратить такие огромные деньги, если бы рынок операционных систем не был настолько прибыльным. Таким образом, поиск ренты является следствием рыночной власти.

В ходе предыдущих рассуждений поддерживалась точка зрения, что рыночная власть, как бы хороша для фирм она ни была, вредна для общества. Во-первых, фирмы богатеют за счет потребителей. Во-вторых, снижается экономическая эффективность (эффективность распределения ресурсов и производства). В-третьих, фирмам приходится расходовать средства на достижение и удержание рыночной власти. Тем не менее, с динамической точки зрения в пользу рыночной власти может быть приведен следующий аргумент:

е Точное определение этого понятия дается в главе 2.

f Вновь отложим уточнение определения до следующей главы. Гипотезу о том, что рыночная власть приводит к неэффективности производства, мы рассмотрим в главе 3.

24

Часть I. Введение

Как только мы начинаем вникать в детали и разбирать отдельные элементы, для которых прогресс наиболее характерен, следы приводят нас не к дверям компаний, работающих в условиях относительно свободной конкуренции, а точно к дверям крупных концернов™.

Этот аргумент является одним из центральных принципов австрийской школы, возглавляемой ярчайшим представителем этого течения Дж. Шумпетером, автором предыдущей цитаты. Более детально этот вопрос разбирается в главе 16. Равно как и чикагская, австрийская школа настроена крайне радикально, когда речь заходит о рыночной власти. Но если чикагский экономист считает, что рыночной власти не существует, то шумпетерианец не только будет утверждать, что рыночная власть существует, но и то, что она полезна, поскольку является непременным условием технического прогресса.

Влияет ли государственная политика на рыночную власть?

В контексте нашей дисциплины основная цель государственной политики состоит в том, чтобы избежать негативных последствий рыночной власти. Государственную политику в этой области можно разделить на два широких направления: регулирование и антитрестовская политика (или политика в области конкуренции)^. Регулирование имеет место в том случае, когда фирма обладает монопольной, или близкой к монопольной, властью и ее действия (скажем, установление цены) оказываются под контролем регулирующего органа. Например, до 1996 года компания АТ&Тдолжна была согласовывать все изменения тарифов на междугородные телефонные разговоры с регулирующим органом. Антитрестовская политика (или политика в области конкуренции) — более широкая область. Ее цель — удержать фирмы от действий, которые чреваты увеличением рыночной власти с неприемлемыми для общества последствиями. Приведем пару примеров, которые могут оказаться полезными.

В мае 1999 года акционеры компаний Exxon Corp, и Mobil Corp, подавляющим большинством одобрили план слияния компаний. По заверениям председателей и директоров компаний Ли Рэймонда и Лусио Ното, размеры и рыночная власть не являются мотивом для слияния, скорее речь идет об экономии на издержках, которая, по оценкам, должна ежегодно составлять 2,8 миллиарда долларов'5. «Если кто-то полагает, что компания будет иметь монополистическую власть, когда на нас приходится менее 4 % мирового объема производства и 11 % мирового объема продаж, то он далек от реальности», — сказал г-н Ното. Но, похоже, антитрестовские органы США не разделяют этого мнения. Ожидается, что они потребуют от Exxon и Mobil отказаться от нескольких нефтеперерабатывающих заводов и предприятий розничной торговли, прежде всего в тех регионах, где у обеих компаний наибольшая доля рынка.

По другую сторону океана Управление добросовестной конкуренции (УДК), один из британских органов надзора за конкуренцией, недавно провело расследование действий, предпринятых газетой The Times. В течение шести или семи лет The Times проводила агрессивную ценовую политику, которая довела ряд ее конкурентов до состояния, близкого к банкротству. Несмотря на то что «жертвы» — газеты The Independent, The Daily Telegraph и The Guardian — устояли под атаками «хищника», доля рынка The Times серьезно выросла. УДК приняло решение не применять в отношении последней каких-либо санкций

g Термин «антитрестовская политика» чаще используется в США, тогда как в Европе ему соответствует термин «политика в области конкуренции».

Глава 1. Что такое организация отраслевых рынков?

25

ввиду недостаточности доказательств, свидетельствующих о ее намерении вытеснить конкурентов с рынка. Тем не менее оно обязало The Times предоставить информацию о намерениях снизить цены, а также обоснование таких действий.

Два предыдущих примера показывают, насколько разными могут быть ситуации, когда возможно вмешательство государства. Основная цель государственной политики — предотвращение и исправление таких ситуаций, чтобы рыночная власть не достигала неприемлемого размаха в ущерб обществу, и в частности потребителям. В следующих главах мы рассмотрим другие области государственного вмешательства с целью ограничения рыночной власти.

Как уже говорилось, чикагская школа придерживается совершенно иного подхода. Утверждается, что в условиях свободной конкуренции рыночная власть не может быть очень значительной. Представители этой школы считают, что те немногие ситуации, в которых присутствует рыночная власть, возникают именно благодаря государственному вмешательству. Другими словами, чикагская школа меняет местами причину и следствие: не рыночная власть приводит к государственному вмешательству, а, наоборот, вмешательство государства создает рыночную власть, защищающую интересы фирм, а не потребителей. Лидер чикагской школы Милтон Фридман считает:

Поскольку 50 лет назад мы все верили в конкуренцию, то каждый из нас был в общем-то за антитрестовскую политику. Однако с течением времени мы пришли к выводу, что в целом она не полезна, а, скорее, вредна. [Антитрестовские процессы] имеют тенденцию преследовать частные интересы. Кто теперь стоит за разбирательством по делу компании Microsoft? Ее конкуренты — Sun Microsystems и Netscape16.

Отраслевая политика

Помимо регулирования и антитрестовской (в области конкуренции) политики, в некоторых странах проводится политика в отношении конкретных фирм или их групп. Особое значение в этом ряду имеет отраслевая политика. Ее цели существенно отличаются от целей регулирования и антитрестовской политики. Если последние направлены на поддержку конкуренции, то отраслевая политика ориентирована на укрепление положения на рынке конкретной фирмы или отрасли, в частности иностранных предприятий. Например, консорциум Airbus Industrie своим успехом обязан главным образом поддержке четырех европейских государств в течение трех последних десятилетий. Если в 1970-х годах доля Airbus на рынке не превышала 10 %, то теперь он на равных соперничает со своим главным конкурентом — компанией Boeing.

По большому счету, отраслевая политика непопулярна у экономистов. На практике это выглядит так, словно правительство выбирает победителей из множества фирм и отраслей. Но почему правительство решило, что оно лучше рынка может определять, какие фирмы или отрасли более перспективны? В качестве аргумента в пользу отраслевой политики часто ссылаются на Министерство промышленности и внешней торговли Японии (МПВТ). Действительно, японский экспортный сектор добился грандиозных успехов, и в этом главную роль сыграло МПВТ. Так, во многом благодаря поддержке этого министерства Япония стала мировым лидером в производстве полупроводников. Однако наряду с успехами случались и промахи. Например, в 1980-х годах проект по разработке «компьютера пятого поколения», который должен был оставить американских конкурентов далеко позади, имел весьма плачевные результаты17. Поэтому, а также чтобы быть последовательными, мы, рассматривая государственное вмешательство, ограничимся регулированием и антитрестовской политикой.

26

Часть I. Введение

1.3. Обзор следующих глав

Нам предстоит пройти шестнадцать глав, разделенных на шесть неравных частей.

Первая и вторая части, естественно, вводные. В первой части рассматриваются темы, необходимые для изучения отраслевых рынков: основы микроэкономики (глава 2), краткое введение в теорию фирмы (глава 3), элементы теории игр (глава 4). Во второй части разбираются крайние случаи монополии и совершенной конкуренции. Как говорилось в начале настоящей главы, эти модели, как правило, рассматриваются в различных курсах по микроэкономике. Читателям, обладающим определенными знаниями в этой области, некоторые материалы глав 5 и 6 могут быть уже знакомы.

Так как изучение отраслевых рынков подразумевает знание несовершенной конкуренции, центральными в этой книге являются части с третьей по шестую. Среди них главное место отведено третьей части, поскольку в ней рассматриваются основы теории олигополистической конкуренции: статические модели (глава 7), динамические модели (глава 8) и взаимосвязи структуры рынка и рыночной власти (глава 9). В четвертой части изучение стратегий фирмы выходит далеко за рамки анализа простейших решений в области ценообразования и производства, которые рассматриваются в третьей части. Сюда включены ценовая дискриминация (глава 10), вертикальные связи (глава 11), дифференциация продукта (глава 12) и реклама (глава 13).

По ходу практически всей книги мы работаем с заданной структурой рынка. В пятой части делается шаг назад, и в центре внимания оказываются эндогенные детерминанты структуры рынка. Сначала мы разбираем, как характер технологии и условия спроса воздействуют на структуру рынка (глава 14), а затем переходим к роли, которую играет стратегия фирмы (глава 15). Завершает книгу шестая часть, в которой анализируются высокотехнологичные отрасли. В главе 16 рассматриваются вопросы конкуренции предприятий в области НИОКР, а также влияние последних на структуру рынка. В главе 17 изучаются рынки, на которых сетевые ресурсы и стандарты играют важную роль.

Немного о методологии

Большинство экономистов анализируют рынки в рамках парадигмы «структура — поведение — эффективность»18. Во-первых, обращается внимание на те аспекты, которые характеризуют рыночную структуру: количество покупателей и продавцов, степень дифференциации продукта и пр. Во-вторых, рассматривается типичное поведение фирм на рынке: ценовая политика, позиционирование продукции, реклама и т.д. Наконец, предпринимается попытка оценить, насколько конкурентной и эффективной является отрасль.

Основополагающей для этой системы является посылка о том, что между всеми перечисленными компонентами существует причинно-следственная связь: структура рынка определяет поведение фирмы, которое в свою очередь предопределяет эффективность отрасли и фирмы. Например, на рынке с очень незначительным количеством конкурирующих фирм существует большая вероятность того, что предприятия повысят цены либо вступят в тайный союз. А высокие цены приводят к последствиям, описанным в предыдущем параграфе.

Причинно-следственная связь работает и в обратном направлении. Например, плохо работающая фирма уходит с рынка. Таким образом, эффективность влияет на структуру рынка. Помимо этого, для вытеснения конкурента фирма может установить очень низкую цену — случай, когда на структуру рынка влияет поведение фирмы. Наконец, государст

Глава 1. Что такое организация отраслевых рынков?

27

венное вмешательство и основные характеристики спроса и предложения также воздействуют на различные компоненты парадигмы «структура — поведение — эффективность».

В главах 9 и 14 мы рассмотрим связь между компонентами этой парадигмы. Тем не менее основной упор в настоящей книге делается на анализе поведения фирмы и па том, как это поведение воздействует на эффективность фирмы и отрасли, а также на структуру рынкаА.

РЕЗЮМЕ

• Предметом анализа в организации отраслевых рынков является функционирование рынков и отраслей, в частности способы конкуренции фирм друг с другом.

• Основные вопросы, которые поднимаются в этой области знания: (1) Существует ли рыночная власть? (2) Каким образом фирмы добиваются рыночной власти и как удерживают ее? (3) Каковы следствия рыночной власти? (4) Влияет ли государственная политика на рыночную власть?

КЛЮЧЕВЫЕ ПОНЯТИЯ

• рыночная власть

• эффективность

• регулирование

• поиск ренты

• антитрестовская (антимонопольная) политика и политика в области конкуренции

• отраслевая политика

• чикагская школа

• австрийская школа

• парадигма «структура — поведение — эффективность»

ВОПРОСЫ И ЗАДАНИЯ ДЛЯ ЗАКРЕПЛЕНИЯ МАТЕРИАЛА

1.1.* Данные, полученные в результате исследования более 600 британских фирм, показывают, что в расчете на единицу потребляемых ресурсов объем выпуска фирмы растет при увеличении количества конкурентов и снижается при увеличении ее доли на рынке и уровня концентрации в отрасли20. Как эти результаты соотносятся с материалом настоящей главы?

А Необходимо четко понимать, что парадигма «структура — поведение — эффективность» не является моделью, которая прямо отвечает на перечисленные выше вопросы. Ее лучше воспринимать как вспомогательную структуру, позволяющую анализировать и понимать рабочие процессы, происходящие на различных рынках. Для этих либо схожих целей выдвигались альтернативные системы анализа. Одна из них — система пяти сил, разработанная Майклом Портером для анализа конкуренции на рынке. Этими силами являются поставщики, покупатели, товары-заменители, потенциальные конкуренты и конкуренция фирм19.

Глава

Основы микроэкономики

Организация отраслевых рынков является ответвлением микроэкономики. Хотя наша книга является вводным курсом по OOP, она предполагает знание базовых концепций микроэкономики. В данной главе мы сделаем обзор тех основных положений, которые потребуются нам в последующих главах.

2.1. Спрос

Перед тем как пойти в кино, вы забегаете в пиццерию, чтобы подкрепиться. Пицца обойдется вам доллар за порцию. Представьте, какова максимальная цена, которую вы бы согласились заплатить за одну порцию. Возможно, это три доллара, если вы очень голодны, а поблизости нет других закусочных. Как правило, потребители об этом даже не задумываются; все, что им необходимо знать, это, что они готовы уплатить за порцию пиццы по меньшей мере один доллар. Однако, чтобы продолжить обсуждение, допустим, что максимальная цена, которую вы согласились бы заплатить, — три доллара.

А как насчет второй порции? Первая порция — это тот минимум, который позволяет вам кое-как продержаться во время киносеанса, но вторая уже предполагает выбор. Вполне разумно допустить, что за вторую порцию вы готовы заплатить меньше, чем за первую, скажем, 1 доллар и 50 центов. А, может, еще один кусочек? Для большинства потребителей третья порция — это уже излишество. Если вы намерены смотреть фильм, то вам может не хватить времени ее съесть. Если вы все же ее купили, возможно, вам удастся съесть начинку и еще чуточку. Платить за нее больше чем, скажем, 20 центов вам не захочется. Собрав воедино все сказанное, мы можем изобразить кривую вашего спроса на пиццу. Это уже сделано на рис. 2.1. На горизонтальной оси представлено количество порций пиццы, которые вы покупаете. На вертикальной измеряется готовность платить, т.е. максимальная цена (в долларах), по которой вы согласны покупать пиццу.

Кривая спроса может быть использована двояко. Во-первых, зная цену (один доллар за порцию), мы сумеем предсказать количество купленных порций. Оно будет соответствовать готовности платить эту цену или большую. На рисунке это количество представлено точкой пересечения кривой спроса и линии р = 1,0 и составляет две порции.

Во-вторых, с помощью кривой спроса можно измерить излишек потребителя. За одну порцию пиццы вы готовы заплатить не больше трех долларов, т.е. даже если бы

Глава 2. Основы микроэкономики

29

цена была три доллара, то одну порцию вы все равно бы купили. В действительности же вы заплатили за нее лишь один доллар. Поскольку в обоих случаях пицца у нас одна и та же, вы выигрываете два доллара ($3-$1). В случае развития ситуации по худшему из возможных сценариев вы бы ничего не выиграли. Подобным же образом за вторую порцию вы платите на 50 центов меньше максимальной из приемлемых для вас цен.

Сумма этих величин ($2 плюс 50 центов) — это ваш излишек при потреблении пиццы. Более точное определение: излишек потребителя — это разница между суммой, которую вы готовы заплатить, и стоимостью приобретенных товаров. На рис. 2.1 излишек потребителя может быть представлен площадью, ограниченной кривой спроса выше линии р = 1,0.

На основании кривых спроса каждого индивидуального потребителя мы можем получить рыночную кривую спроса следующим образом. Начнем с самой высокой цены, по которой будет куплена хотя бы одна порция, и определим количество потребителей, готовых уплатить такую высокую цену. Затем, слегка снизив цену, определим количество потребителей и для нее. Повторяя эту операцию, получим кривую, как на рис. 2.2. Поскольку количество потребителей достаточно велико, кривая спроса представляет собой главным образом непрерывную, или почти непрерывную, линию. Как и в случае с кривой индивидуального спроса, излишек потребителя графически представляет собой площадь между кривой спроса и уровнем цены. На рис. 2.2 эта область обозначена буквами CS.

Р ($)1

3,0

1,5 цена = 1,0

0,2

Рис. 2.1. Потребительский спрос иа пиццу: р — иеиа; q — число порций

3**

Предыдущие рассуждения предполагают, что кривую рыночного спроса можно интерпретировать двояко. Если принять q в качестве зависимой переменной, ар — в качестве независимой, то кривая спроса D(p) дает величину спроса всех потребителей при заданной Цене. Это «нормальный» способ прочтения кривой спроса. Мы можем, наоборот, принять Р в качестве зависимой переменной, a q — в качестве независимой. Тогда кривая спроса Л?) [обратная /)(/>)] показывает готовность платить за q-io единицу продукции.

Эластичность спроса

Кривая спроса показывает величину спроса при определенной цене. Здесь возникает любопытный с практической точки зрения вопрос: насколько сильно меняется спрос при изменении цены? Это изменение задано наклоном кривой спроса — производной q

30

Часть I. Введение

по р (т.е. изменением q, деленным на изменение р)а. Одной из проблем, связанных с измерением наклона кривой спроса, является зависимость результата от единиц, в которых измеряются ряд. Например, наклон кривой спроса на нефть зависит от того, измеряем ли мы цену в долларах или в евро, а количество — в миллионах или тысячах баррелей в день.

Понятие эластичности спроса позволяет определить, как величина спроса зависит от цены, исключив при этом зависимость результата от избранных единиц измерения. Эластичность спроса — это процентное изменение величины спроса, деленное на процентное изменение цены. Так как величина спроса падает при росте цены и наоборот, принято ставить знак минус перед значением отношения в формуле:

Е = _^.£ s Ag/g dp q &p/p'

Первая часть уравнения дает нам точное определение эластичности спроса — производную величины спроса по цене, умноженную на отношение цены к количеству. При небольших изменениях р «хорошим» приближенным значением для производной будет отношение процентного изменения количества (Д9/9) к процентному изменению цены (&р/р).

2.2. Издержки

Рискуя чрезмерно упростить суть проблемы, мы можем рассматривать фирму как процесс преобразования затрат в выпуск*. При этом возникает резонный вопрос, насколько эффективно фирма это делает. Ответ на него дает функция издержек. Она показывает совокупные затраты фирмы на ресурсы, необходимые для производства соответствующего количества продукции.

Анализ издержек важен еще по одной причине. Процесс принятия решений — это главным образом процесс сопоставления затрат и выгод. Поэтому правильная оценка затрат является основой для принятия решений в экономике. Этот параграф мы начнем с перечисления важнейших видов издержек.

• Постоянные издержки (FC — fixed cost): издержки, не зависящие от объема производства.

• Переменные издержки (VC — variable cost): издержки, равные нулю при объеме производства, равном нулю.

“ Наклон кривой спроса часто оказывается источником недоразумений. Исторически сложилось, что при построении кривой спроса цена обозначается на вертикальной оси, а количество — на горизонтальной, хотя при «нормальной» интерпретации кривой спроса количество принимается в качестве зависимой переменной. В результате, чем больше производная 7 по р, тем более полого выглядит кривая спроса при традиционном способе ее представления. Если бы зависимая Переменная, откладывалась по вертикальной оси, кривая спроса выглядела бы иначе: чем больше производная q по р, тем круче была бы кривая. [Первоначально (А. Курно) при построении кривой спроса зависимая переменная (количество) откладывалась так, как это принято в математике: по вертикальной оси. Привычный в настоящее время (исторически сложившийся) способ ввел А. Маршалл. Примеч. науч. ред.\

ь В главе 3 мы выйдем за рамки этого упрощенного представления о фирме.

Глава 2. Основы микроэкономики

31

• Общие издержки (ТС — total cost): сумма постоянных и переменных издержек.

• Средние издержки (АС — average cost), иди издержки на единицу продукции: общие издержки, поделенные на объем производства.

• Предельные издержки (МС — marginal cost): издержки на дополнительную единицу продукции. Иначе говоря, это общие издержки производства q + 1 единиц продукции минус общие издержки производства q единиц продукции^

Чтобы пояснить эти понятия, рассмотрим простейший пример с маленькой фабрикой по выпуску футболок. Для производства футболок менеджер взял в лизинг одну машину, арендная плата за которую равна 20 долларам в неделю. На машине работает один рабочий. Почасовая оплата труда рабочего составляет 1 доллар в будние дни (до 40 часов), 2 доллара по субботам (до 8 часов) и 3 доллара по воскресеньям (до 8 часов). Производительность работы на машине — одна футболка в час. Допустив, что текущий объем выпускаемой за неделю продукции (q) равен 40 футболкам, мы придем к следующему:

• постоянные издержки возникают в связи еженедельной арендной платой за станок, следовательно, FC = 20 долларов;

• переменные издержки — это 40 футболок, или 40 часов в неделю, умноженные на один доллар в час, т.е. VC = 40 долларов;

• средние издержки (АС) составляют (20 + 40)/40 = 1,5 доллара;

• предельные издержки (МС) равны 2 долларам. В самом деле, производство 41-й футболки за неделю предполагает работу в субботу, а она оплачивается по ставке 2 доллара в час. Производство же одной футболки требует как раз одного часа труда.

Рис. 2.3. Предельные (МС) и средине (4О издержки фабрики по выпуску футболок

Рис. 2.4. Предельные (МС) и средине (АС) издержки, общий случай

Величины этих видов издержек были рассчитаны для определенного объема производства. Однако как средние, так и предельные издержки зависят от объема производства. Рассчитав величины предельных и средних издержек для любого объема производства,

с Вообще такие издержки называются дополнительными. Точное определение предельных издержек — производная валовых издержек по отношению к объему производства.

32

Часть I. Введение

мы получим функции предельных и средних издержек. На рис. 2.3 изображены эти функции для фабрики по производству футболок. В обобщенном виде они представлены на рис. 2.4. Как можно использовать эту классификацию издержек? Рассмотрим следующий пример. Предположим, Benetton, единственный заказчик футболок у нашего маленького предприятия, предлагает цену р = 1,8 доллара за футболку. Более того, Benetton намерен приобрести все футболки, которые фабрика согласна реализовать по этой цене. Следует ли фабрике в таком случае работать по субботам?

При объеме производства q = 40 футболок в неделю средние издержки равны 1,5 доллара (см. выше). Это означает, что при р = 1,8 доллара предприятие получает доход. Поэтому может показаться, что стоит работать и по субботам: «Если ваш бизнес приносит деньги, то производите больше — и ваш доход будет больше». Но, оказывается, такой подход неверен. При принятии решения о том, работать по субботам или нет, следует сравнивать цену с предельными, а не со средними издержками. В связи с тем что предельные издержки по субботам составляют 2 доллара, работать в этот день невыгодно, так как цена футболки равна лишь 1,8 доллара.

Другими словами, несмотря на то что при объеме производства q = 40 фабрика получает прибыль (поскольку цена выше средних издержек), при увеличении объема производства прибыль уменьшится (поскольку цена будет ниже предельных издержек) и предприятие понесет убытки в пределе'* *.

Теперь допустим, что Benetton (по-прежнему единственный покупатель) предлагает цену р = 1,3 доллара за футболку. Само собой разумеется, что независимо от объема производства цена будет ниже средних издержек. Это значит, что, сколько бы предприятие ни производило, оно все равно понесет убытки. Действительно, если р<АС, то pq <АС q, т.е. выручка(р-#) меньше, чем общие издержки (А С • q). Отсюда оптимальное решение — вообще не производить®.

Подведем итог:

Анализ предельных издержек позволяет принять решение, сколько производить; анализ средних издержек — целесообразно ли производить вообще.

Неправильное использование понятий «средние издержки» и «предельные издержки» может легко обернуться неверными решениями, особенно для фирм, выпускающих много продуктов. Во вставке 2.1 приводится характерный пример принятия таких решений.

Пример фабрики по выпуску футболок представляет особый случай: предполагается использование лишь двух факторов производства, а сам производственный процесс недостаточно гибкий. В общем случае функции предельных и средних издержек следовало бы считать непрерывными (или почти непрерывными), как на рис. 2.4. Здесь р отражает минимальную величину функции средних издержек. При ценах ниже этого минимума фирма предпочла бы не производить вообще. В случае, если р больше р, оптимальный объем производства задан функцией предельных издержек. Например, если р = р', оптимальный объем производства составляет q'. В общем виде функция предложения фирмы задана функцией предельных издержек при значениях цены выше минимума средних издержек^.

d Под «убытками в пределе» мы подразумеваем убытки в результате производства дополнительной — предельной — единицы продукции.

* В данном математическом выражении не учитывается еженедельная арендная плата за станок. Подробнее на эту тему мы будем говорить в следующем параграфе.

f Отметим, что это утверждение применимо лишь для конкурентных рынков, т.е. если фирма является ценополучателем. Подробнее об этом в параграфе 2.3.

Глава 2. Основы микроэкономики

33

Альтернативные и невозвратные издержки

Альтернативные издержки — очень важное понятие, которое необходимо учитывать при принятии решений. Хотя оно редко осознается в явном виде, это часть нашего мышления и поведения. Альтернативные издержки использования с какой-либо целью времени, денег или любых других ресурсов — это упущенная выгода вследствие неприменения этих ресурсов наилучшим из альтернативных способов. Альтернативные издержки называют также вмененными издержками.

Вставка 2.1. Постоянные издержки, переменные издержки и решение о прекрашении производства21

Рассмотрим фирму, выпускающую красные и синие карандаши. Затраты на рабочую силу и сырье для производства одного карандаша составляют 15 центов. Кроме того, каждый карандаш проходит обработку на конвейере, эксплуатация которого обходится 1000 долларов в день независимо от количества обрабатываемых карандашей. Первые 5000 красных карандашей продаются по 30 центов за карандаш, каждый дополнительный карандаш может быть продан по 20 центов за штуку. На синие карандаши установлена цена 25 центов за штуку, независимо от их количества. Суммарная мощность конвейера — 8000 карандашей в день (красных или синих).

Первоначально фирма продавала за день 5000 красных и 3000 синих карандашей, получая 50 долларов прибыли (5000 красных карандашей с прибылью 15 центов за штуку плюс 3000 синих карандашей с прибылью 10 центов за каждый минус 1000 долларов постоянных издержек). Но вот компания пригласила консультанта по вопросам бухгалтерского учета для внедрения системы распределения издержек между производимыми видами продукции. Консультант решил распределить накладные расходы (постоянные издержки) пропорционально объемам производства. Из эксплуатационных расходов на конвейер (1000 долларов) 625 долларов были распределены на производство красных карандашей, а 375 — на производство синих. При новой системе бухгалтерского учета производство синих карандашей давало убыток 75 долларов в день (3000 карандашей с прибылью 10 центов каждый минус постоянные издержки 375 долларов). Поэтому компания принимает решение закрыть линию по выпуску синих карандашей и наращивает производство красных карандашей до 8000 в день. Выручка теперь составляет 2100 долларов: 5000 карандашей по 30 центов плюс 3000 карандашей по 20 центов. Однако общие издержки равны 8000 • 15 центов (расходы на рабочую силу и сырье) плюс 1000 долларов (эксплуатационные расходы на конвейер), что означает убыток в размере 100 долларов в день. В результате компания принимает решение о закрытии конвейера по выпуску красных карандашей.

Итак, фирма начала с прибыли в 50 долларов, а закончила нулевой прибылью. Что не было учтено при принятии решения о прекращении производства? Как анализ издержек, содержащийся в параграфе 2.2, можно применить к этой проблеме?

Допустим, что розничная торговая фирма Xвладеет недвижимым имуществом в одном из районов Чикаго и планирует на его базе открыть новый магазин. Необходимо ли при сопоставлении издержек и выгод, сопутствующих открытию, включить в издержки затраты на недвижимость? Поскольку фирма ею уже владеет, то каких-либо платежей производиться не будет. Однако, открывая магазин в принадлежащем ей здании, фирма

34

Часть I. Введение

трачивает выгоду от использования недвижимости в других целях. Такая альтернативная выгода, например доход от сдачи собственности в аренду или ее продажи, является альтернативными издержками использования недвижимости для открытия магазина. 3 экономической точки зрения, такие альтернативные издержки необходимо учитывать wu принятии решений. Во вставке 2.2 приведен пример из реальной жизни, в котором понятие альтернативных издержек играет центральную роль.

Еще один важный вид издержек, рассматриваемый в рамках экономической науки, 1 в частности в OOP, — это невозвратные издержки. Невозвратными издержками явля-этся инвестиции в активы, которые не могут быть использованы альтернативно. Они ’акже называются специфическими активами. Другими словами, невозвратные издерж-;и — это активы без альтернативных издержек.

Зставка 2.2. Карьер Redsyke22

Одна из основных британских автострад, Мб, в 1986 году реконструировалась. Для выполнения работ потребовалось расширение карьера Redsyke, чтобы добывать камень для основания автострады. Расширение карьера затронуло участок земли в 8 гектаров, использовавшийся для выпаса скота. Владелец участка не имел прав собственности на минералы (ими обладал карьер), но претендовал на компенсацию за утрату возможности использовать свою землю.

Фермеру была предложена компенсация исходя из стоимости используемого участка земли. Один из соседних участков незадолго до этого был продан за 233 фунта стерлингов (примерно 370 долларов) за гектар. Сотрудники карьера предложили 775 фунтов (примерно 1240 долларов), отметив, что это очень щедрое предложение, так как земля нужна была лишь на несколько лет, в то время как 233 фунта были ценой, давшей неограниченное право собственности.

Адвокат фермера потребовал увеличить сумму компенсации на основе оценки утрачиваемых доходов. Фермер получал прибыль в размере 84 фунта в год в расчете на одну корову и 12 фунтов — в расчете на овцу. Утрата пастбища вынудила бы его уменьшить поголовье на 20 коров и 100 овец. Убыток в общей сложности составил бы 2880 фунтов в год, или 1 1 520 фунтов за четыре года (предполагаемый период использования участка для добычи камня). Эта сумма превышала сумму предложенной компенсации — 6200 фунтов стерлингов (8 • 775 фунтов).

После этого фермер заявил, что примененный адвокатом метод не позволяет учесть все его потери, что средняя прибыль включает ряд постоянных издержек, которые ему придется нести даже с уменьшенным поголовьем скота. Его адвокат осторожно возразил, что, наоборот, величина потерь может оказаться завышенной, так как расчет прибыли был сделан без вычета подоходного налога. С другой стороны, представители карьера утверждали, что фермер использовал ошибочный подход, обосновывая претензии на компенсацию.

Согласия не удалось достичь и спорный вопрос был направлен на рассмотрение в арбитраж, который вынес решение в пользу карьера. Однако фермер не согласился с.этим решением и обратился в суд.

Какие показания дали бы вы, если бы вас вызвали в суд в качестве эксперта-экономиста?

Глава 2. Основы микроэкономики

35

С точки зрения принятия решений главное заключается в том, что невозвратные издержки не следует принимать во внимание. Предположим, например, что была построена дорогостоящая плотина. Во время строительства средние издержки производства энергии, получаемой с помощью плотины, оценивались в 10 единиц. Из них на амортизацию первоначальных капиталовложений приходилось 5 и еще 5 — на переменные, периодические издержки.

Теперь допустим, что после завершения инвестиционной программы был открыт новый источник энергии, который позволяет производить энергию с издержкакми в 7 единиц. Нужно ли отказываться от плотины в пользу этого альтернативного источника энергии? На первый взгляд, ответ должен быть «да», ведь издержки производства энергии с помощью плотины — 10 единиц, а при использовании нового источника энергии — всего 7. Однако половина из этих 10 единиц приходится на невозвратные издержки: средства на строительство плотины уже истрачены. Для принятия решения в этой ситуации следует учитывать лишь переменные издержки — 5 единиц. Поскольку это меньше, чем 7, вместо нового источника энергии следует использовать плотину.

Подведем итог:

Экономические решения должны приниматься на основе экономических издержек. Экономические издержки отличаются от реальных расходов тем, что включают альтернативные издержки, не являющиеся реальными расходами, и не включают реальные расходы, относящиеся к невозвратным издержкам.