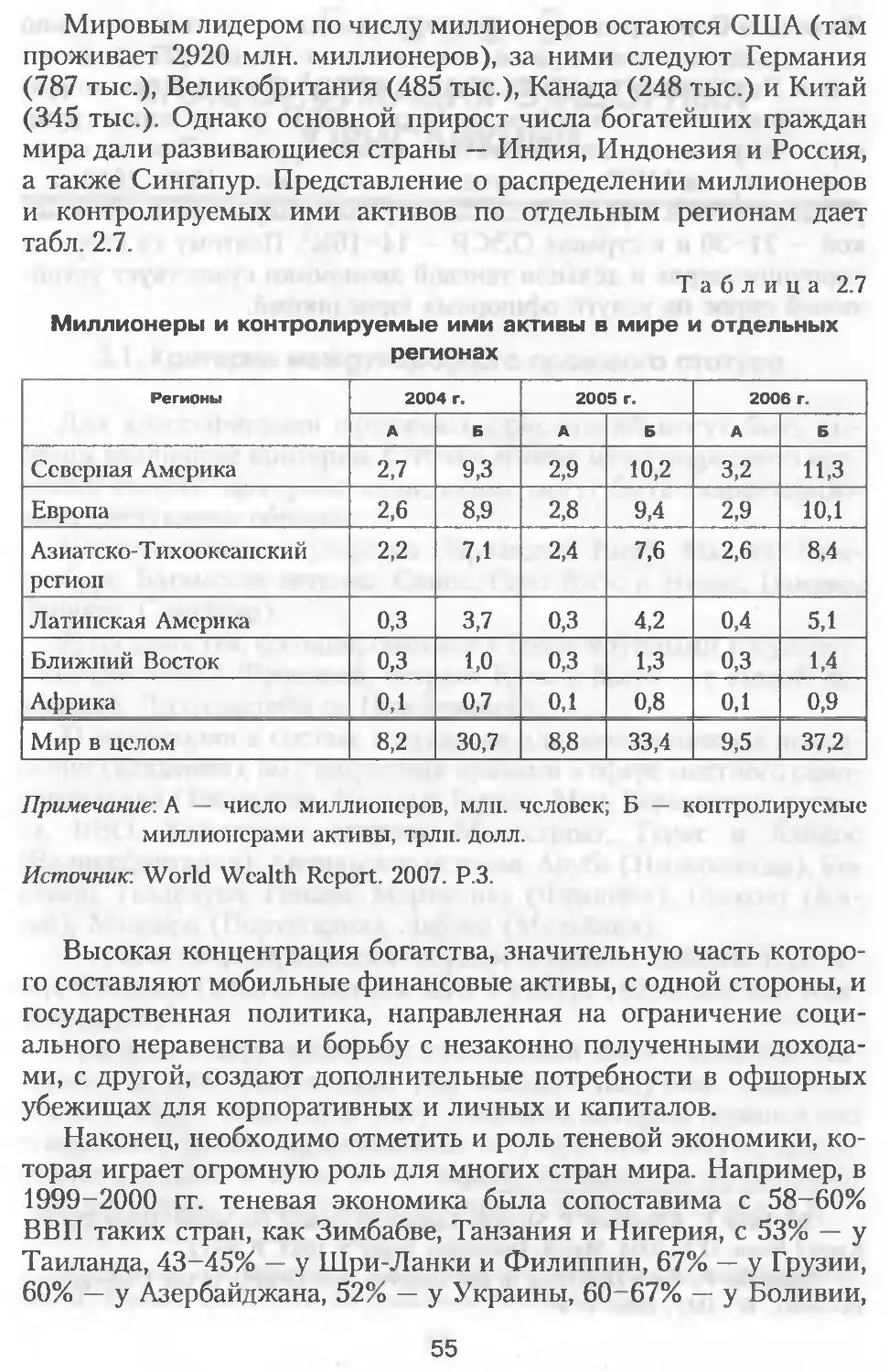

Автор: Хейфец Б.А.

Теги: хозяйственное право правовые основы государственного регулирования экономики государственные доходы государство и право юридические науки экономика монография офшорные юрисдикции внешние офшоры

ISBN: 978-5-282-02852-2

Год: 2008

Б. А. ХЕЙФЕЦ

ОФШОРНЫЕ

ЮРИСДИКЦИ

В ГЛОБАЛЬН

И НАЦИОНАЛЬНО

ЭКОНОМИКЕ

ЭКОНОМИКА

www.economizdat.ru

Б. А. ХЕЙФЕЦ

ОФШОРНЫЕ

ЮРИСДИКЦИИ

В ГЛОБАЛЬНОЙ

И НАЦИОНАЛЬНОЙ

ЭКОНОМИКЕ

ЭКОНОМИКА

www.economizdat.ru

УДК 346:336.227.3

ББК 67.404

Х35

Хейфец Б.А.

Х35 Офшорные юрисдикции в глобальной и национальной

экономике / Б.А. Хейфец. — М.: ЗАО «Издательство «Эко-

номика», 2008. — 335 с.

ISBN 978-5-282-02852-2

В монографии на огромном фактическом материале анализируется

противоречивая роль офшорных юрисдикций в современной глобаль-

ной экономике а также в экономике «принимающих» и «направляю-

щих» офшорные капиталы стран. Дастся систематизация подходов к

определению офшорных юрисдикций, их классификации и специали-

зации, анализируются новые тенденции в законодательстве офшорных

юрисдикций, а также государств — допоров офшоров и международ-

ных организаций по отношению к внешним офшорам. Особое внима-

ние уделяется роли внешних офшоров для России, а также изменени-

ям в российской антиофшорпой политике

Для студентов, аспирантов и преподавателей высших учебных за-

ведений, научных работников, предпринимателей и сотрудников госу-

дарственных органов.

УДК 346:336.227.3

ББК 67.404

ISBN 978-5-282-02852-2

© Институт экономики РАН, 2008

© ЗАО «Издательство «Экономика», 2008

СПИСОК СОКРАЩЕНИИ

АСВ — Агентство по страхованию

вкладов

БВО — Британские Виргинские ост-

рова

БМР — Банк международных расче-

тов (BIS — Bank for International

Settlements)

БРИК — название группы из 4 с гран

(Бразилия, Россия, Индия, Ки-

тай)

ВВП — валовой национальный про-

дукт

ВИД — валовой национальный до-

ход

ДНС — Директива ЕС о налогообло-

жении сбережений (EU Saving

Tax Directive)

ЕАГ — Евразийская группа по про-

тиводействию легализации пре-

ступных доходов и финансиро-

ванию терроризма

ЕБРР — Европе йский банк реконст-

рукции и развития

ЕС — Европейский Союз

ЗАО — закрытое акционерное обще-

ство

ИЧР — индекс человеческого разви-

тия

КЕС — Комиссия европейских сооб-

ществ

МБРР — Международный банк ре-

конструкции и развития

МВФ — Международный валютный

фонд

НБФО — небанковские финансовые

организации

НРК — Национальная Резервная

Корпорация

ОАО — открытое акционерное об-

щество

ОПИК (OPIC — Overseas Private

Investment Corporation) — Кор-

порация по зарубежным частным

инвестициям США

ОЭСР (OECD — Organization for

Economic Cooperation and Deve-

lopment) — Организация эконо-

мического сотрудничества и раз-

вития

ООН — Организация Объединен-

ных Наций

ООО — общество с ограниченной

ответственностью

ОФЦ (OFC — Offshore financial

center) — офшорный (ыс) фи-

нансовый (ыс) центр (ы)

РФ — Российская Федерация

ПДОЗК — Программа добровольно-

го ограничения зарубежного кре-

дитования

ПИИ — прямые иностранные инве-

стиции

ППС — паритет покупательной спо-

собности

ПРООН — Программа развития

ООН

РСК — распределительные сетевые

компании

3

РСПП — Российский союз промыш-

ленников и предпринимателей

СИДН — соглашение (я) об избежа-

нии двойного налогообложения

(Double Taxation Treaty)

СЗПИ — соглашение (я) о защите и

поощрении инвестиций

ТНК — транснациональная (ые)

компания (ни)

ЦБ России (РФ) — Центральный

Банк России (Российской Феде-

рации), Банк России

ЦРУ (CIA — Central Intelligence

Agency) — Центральное разведы-

вательное управление

УНП ООН (UNODC - United

Nations Office on Drug., and

Crime) — Управление OOH no

наркотикам и преступности

ФАС — Федеральная антимоно-

польная служба

ФАТФ (FATF — Financial Action

Task Force on Money Launde-

ring) — Международная группа

по борьбе с отмыванием (легали-

зацией) преступных доходов

ФВИ — Фонд взаимных инвестиций

ФНС — Федеральная налоговая

служба

ФСФР — Федеральная служба по

финансовым рынкам

ФРС — Федеральная резервная сис-

тема

ФФС (FSF — Financial Stability

Forum) — Форум финансовой

стабильности

* * *

AuM (assets under management) —

активы под управлением

GDR — глобальные депозитарные

расписки

IBC (International Business Compa-

ny) — компания международного

бизнеса

IPO (Initial Public Offering) — пер-

вичное размещение акций

IRS (Internal Revenue Service) —

внутренняя (федеральная) нало-

говая служба США

ITIO (International Тах &

Investment Organisation) — Меж-

дународная организация по на-

логам и инвестициям

GAO (General Accounting Office) —

Управление общей бюджетной

отчетности США

FSC (Foreign Sales Corporation) —

Корпорация по продажам за ру-

беж (преференциальный режим)

LLC (Limited Liability Company) —

компания с ограниченной ответ-

ственностью

MGI (McKinsey Global Institute) —

Глобальный институт McKinsey

NCCTs (Non-Cooperative Countries

and Territories) — нссотрудпи-

чающис страны и территории

OLAF (European Anti-Fraud Offi-

ce) — Европейская организация

против мошенничества

OPIC (ОПИК) — Корпорация ино-

странных частных новее гиций

SFI (Special Financial Institutions) —

Специальные финансовые ком-

пании

UNODC (The United Nations Office

on Drugs and Crime) — Управле-

ние ООН по наркотикам и пре-

ступности (УНП ООН)

ОГЛАВЛЕНИЕ

Список сокращений........................................3

Предисловие..............................................9

Глава 1. Различные подходы к определению офшоров.........13

1.1. Расширенное толкование термина «офшор»...........13

1.2. Налоговый дисконт — важнейший, по недостаточ-

ный признак..........................................16

1.3. Характерные признаки классических офшоров.......19

1.4. Офшорное разнообразие...........................29

Глава 2. Финансовая глобализация и другие предпосылки

для развития офшорного бизнеса.......................34

2.1. Исторический экскурс............................34

2.2. Феномен финансовой глобализации.................37

2.3. Прямые иностранные инвестиции, ТНК и офшоры.....47

2.4. Другие факторы развития офшорной экономики......51

•

Глава 3. Классификация офшорных юрисдикций..............57

3.1. Критерии международного правового статуса.......57

3.2. Пространственно территориальные признаки........61

3.3. Фактор респектабельности........................65

3.4. Критерий уровня социально-экономического

развития .......................................... 75

Глава 4. Специализация офшорных компаний................78

4.1. Офшорные банки..................................82

4.2. Финансовые и инвестиционные компании и фонды....88

4.3. Страховые и перестраховочные компании...........94

4.4. Офшорные трасты.................................95

4.5. Холдинговые компании............................97

4.6. Офшорные трейдеры...............................98

4 7 Офшорные зоны для судовладельцев................99

4.8. Офшорные авиакомпании..........................100

4.9. Компании, владеющие интеллектуальной

собственностью......................................102

4.10. Офшорные казино...............................103

5

Глава 5. Национальное законодательство, регулирующее

экономическую деятельность в офшорных

юрисдикциях...........................................105

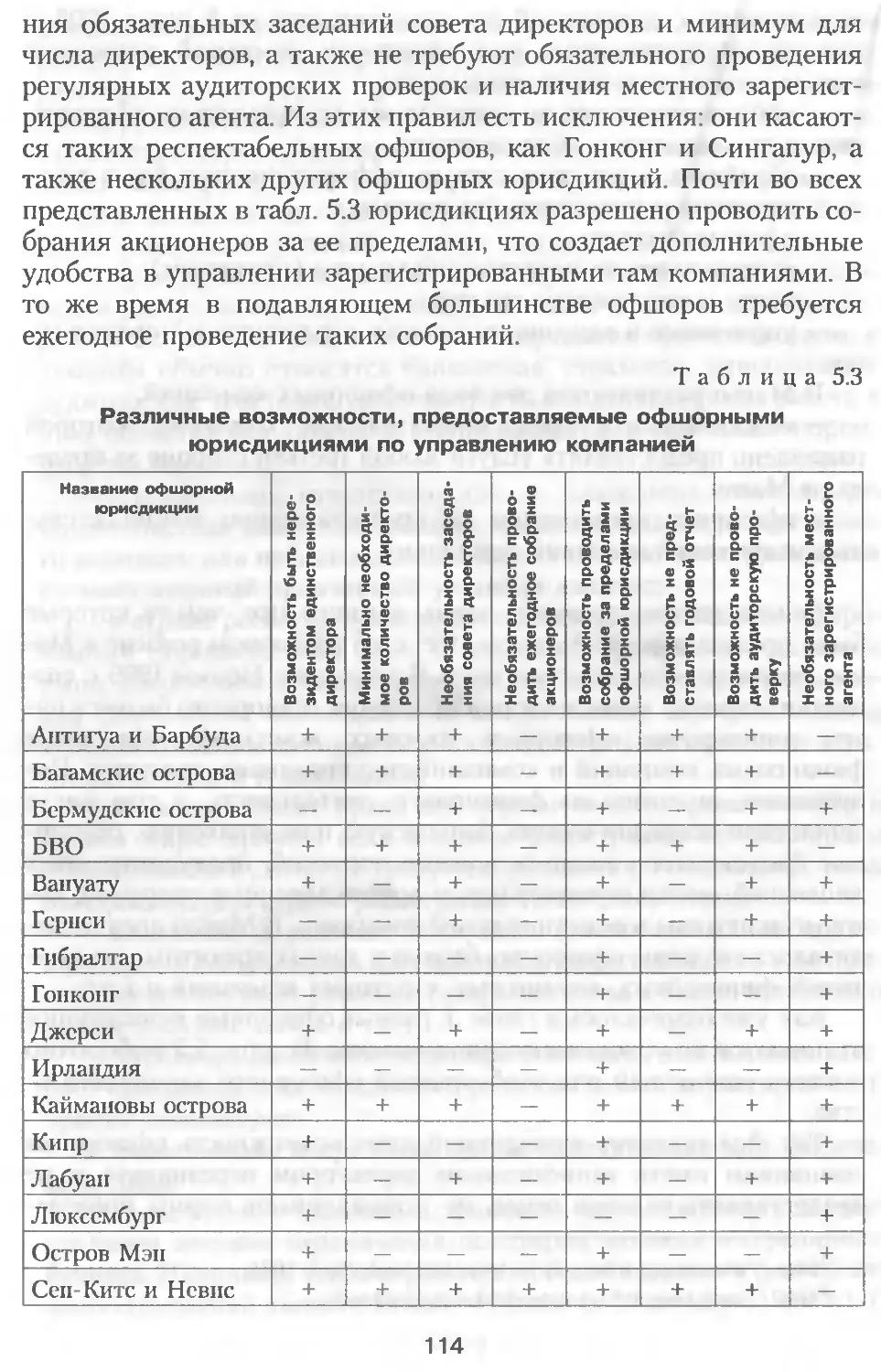

5.1. Становление офшорного законодательства...........105

5.2. Льготы, предоставляемые офшорами.................108

5 3. Соглашения офшоров об избежании двойного

налогообложения.......................................116

5.4. Совершенствование офшорного законодательства.....122

Глава 6. Значение офшоров в глобальной экономике........127

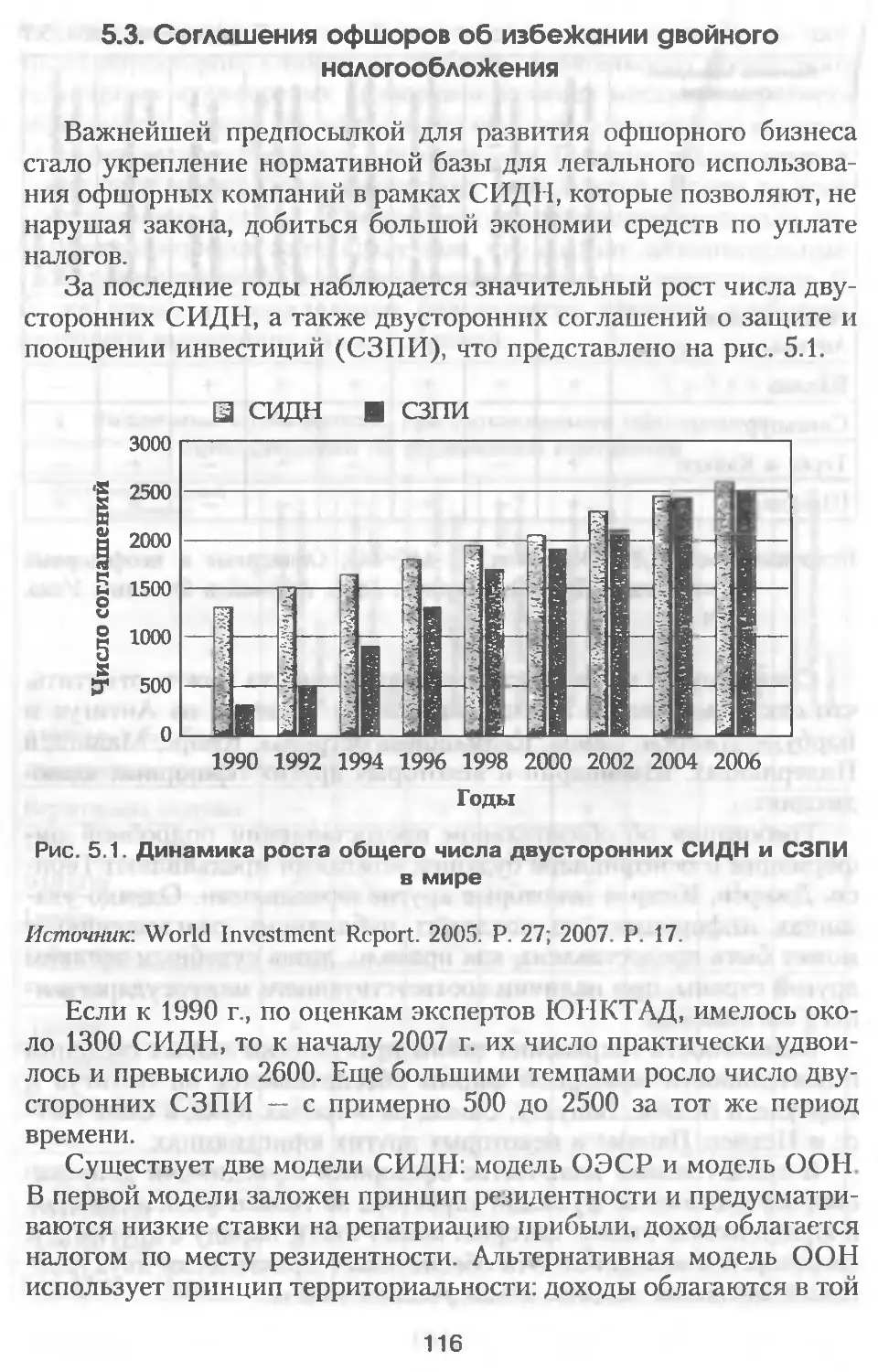

6.1. Офшоры в мировых потоках финансовых активов......127

6.2. Положительные и отрицательные стороны

офшорного бизнеса.....................................133

6.3. Офшорные юрисдикции и налоговая конкуренция......138

Глава 7. Влияние офшоров на экономическое развитие

стран их размещения...................................147

7.1. Общие характеристики развития экономики

офшорных юрисдикций.................................. 147

7.2. Основные источники благосостояния офшоров ... . 154

Глава 8. Роль внешних офшоров в развитии российской

экономики.............................................163

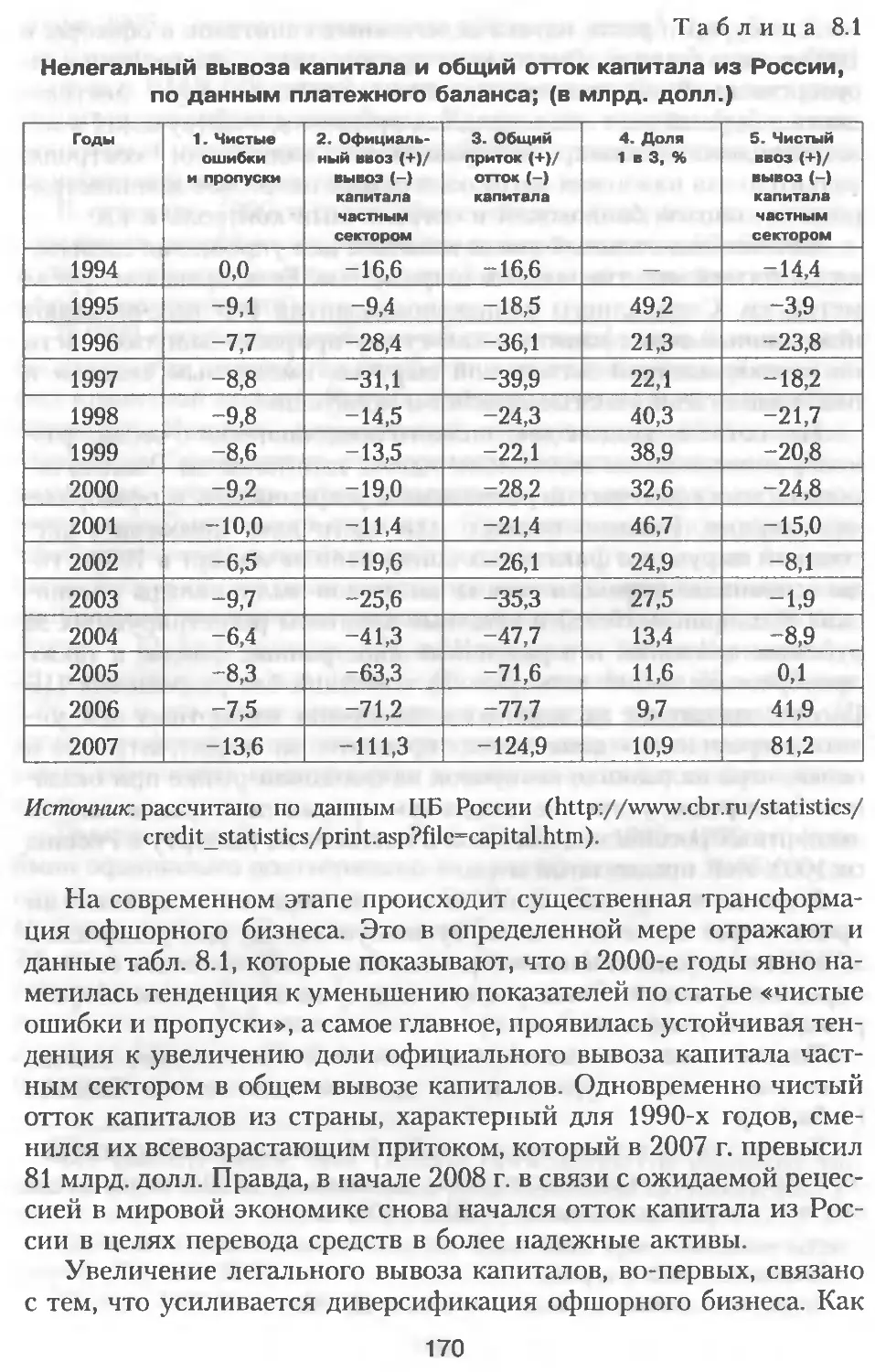

8.1. Этаны развития офшорной составляющей

российской экономики..................................163

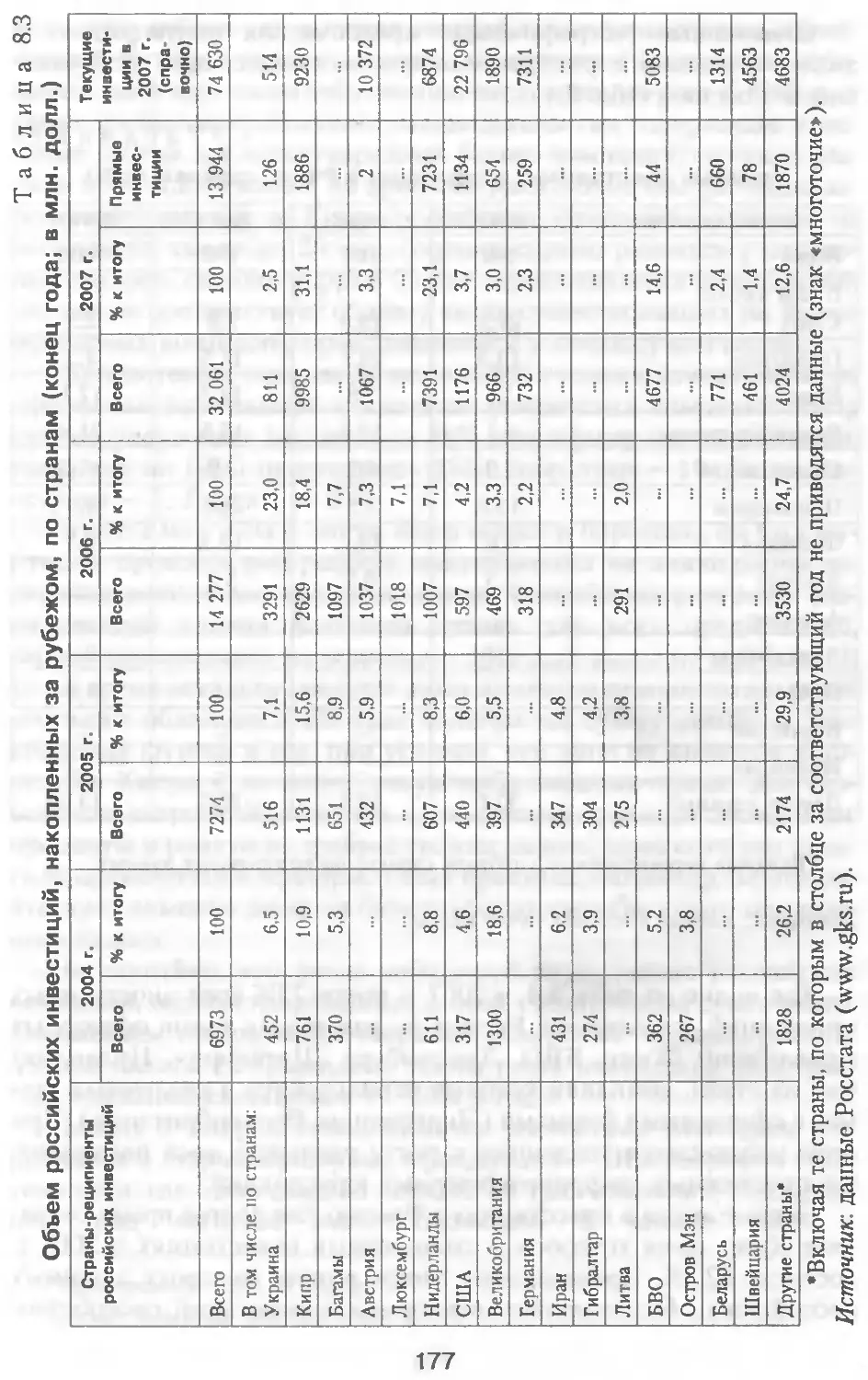

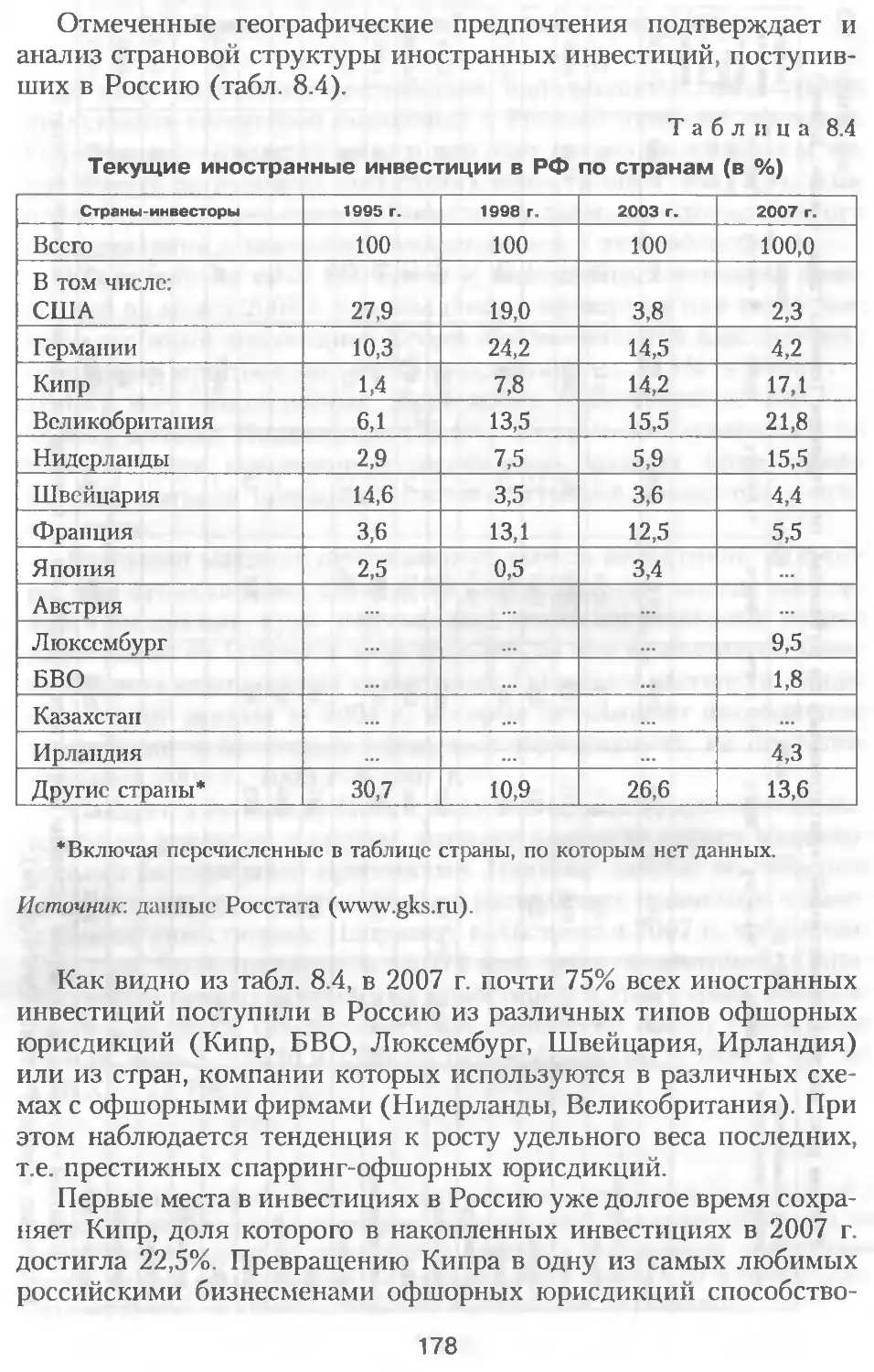

8.2. Предпочитаемые офшорные юрисдикции...............176

8.3 Основные мотивы использования офшорных

юрисдикций............................................186

Глава 9. Новые тенденции в политике России в отношении

к внешним офшорам.....................................203

9.1 Становление антиофшорной политики.................203

9.2. Актуальные задачи................................211

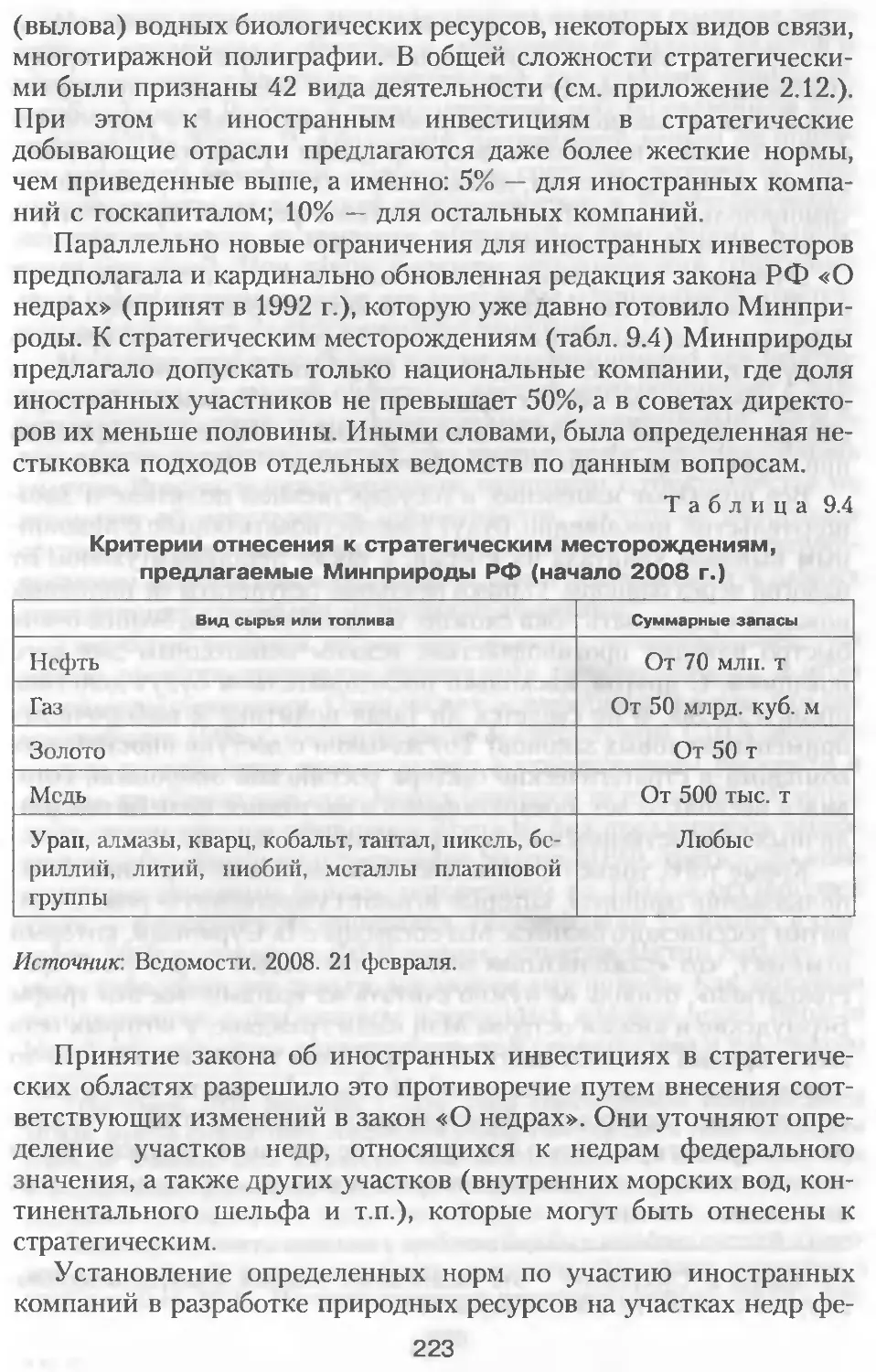

Глава 10. Национальная политика зарубежных стран

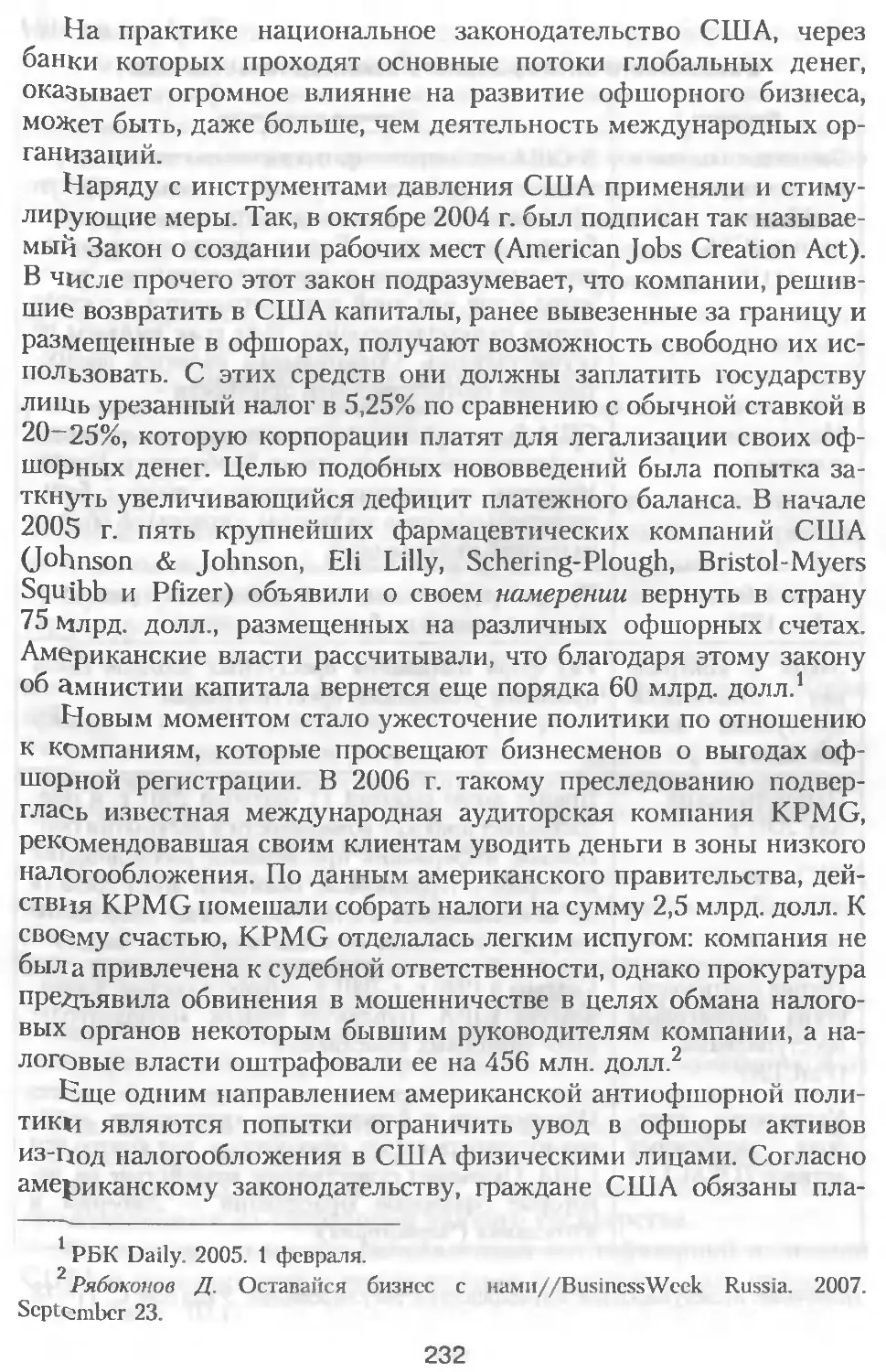

в отношении внешних офшоров...........................228

10.1. США.............................................229

10.2. Великобритания и другие страны ОЭСР.............234

10.3. Развивающиеся страны и страны с переходной

экономикой............................................240

10.4. Оценка эффективности национальных анти-

офшорных политик......................................242

6

Глава И. Политика международного сообщества в

отношении офшоров...................................244

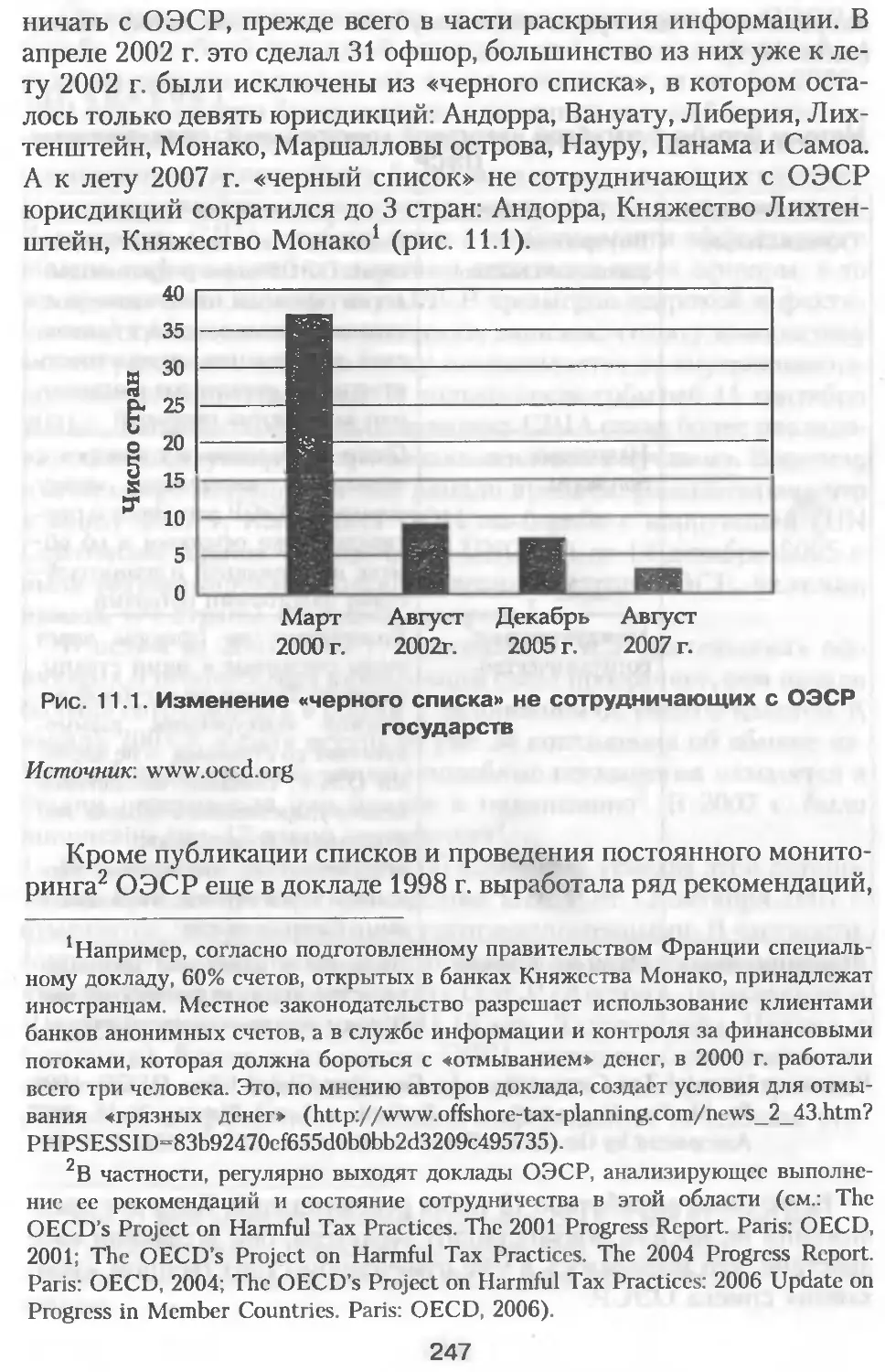

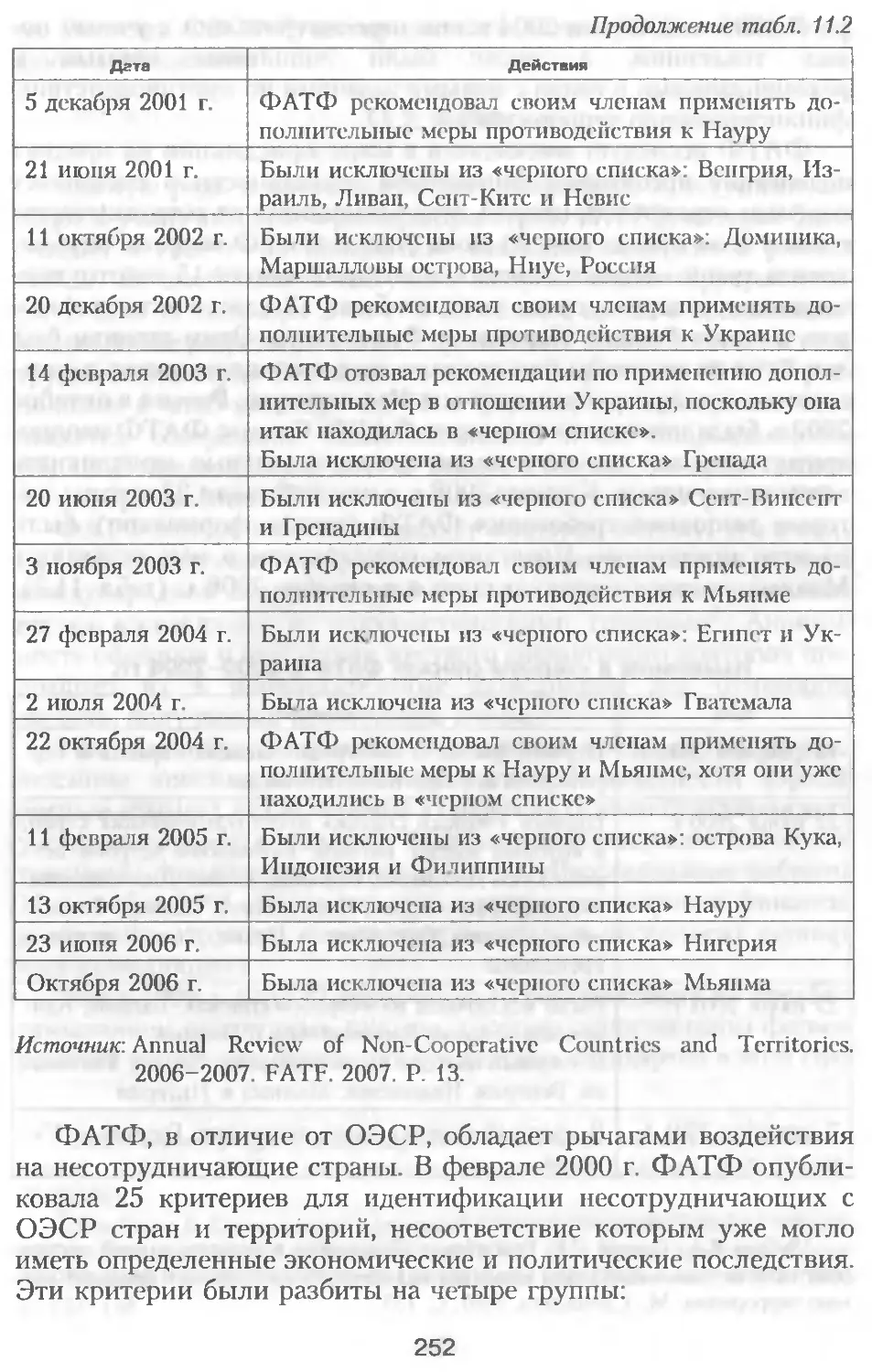

11.1. ОЭСР..........................................244

11.2. ФАТФ..........................................250

11.3. Евросоюз......................................256

11.4. Другие международные организации..............258

Вместо заключения.....................................264

Литература............................................267

Список таблиц и рисунков..............................275

Приложения............................................278

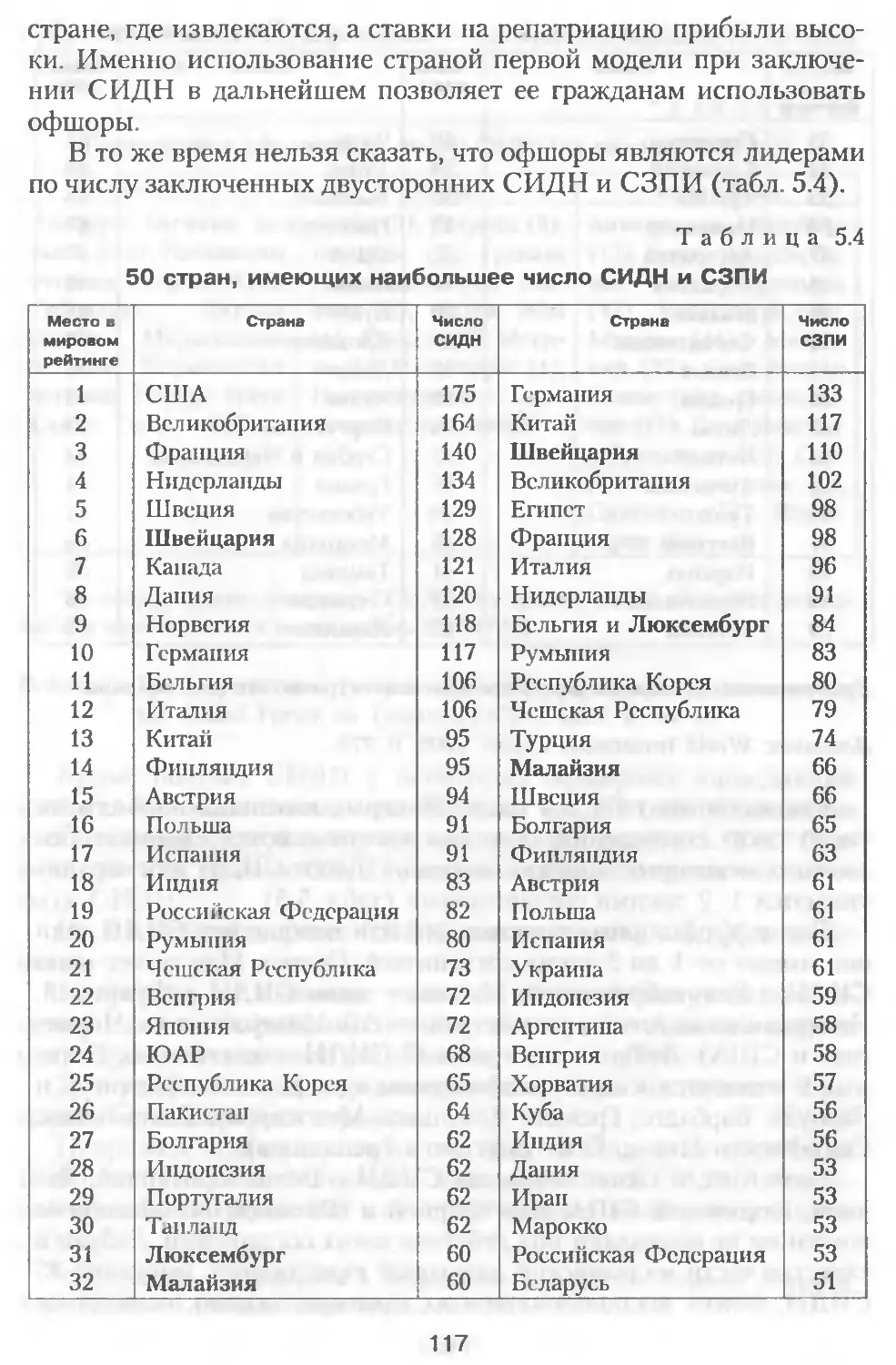

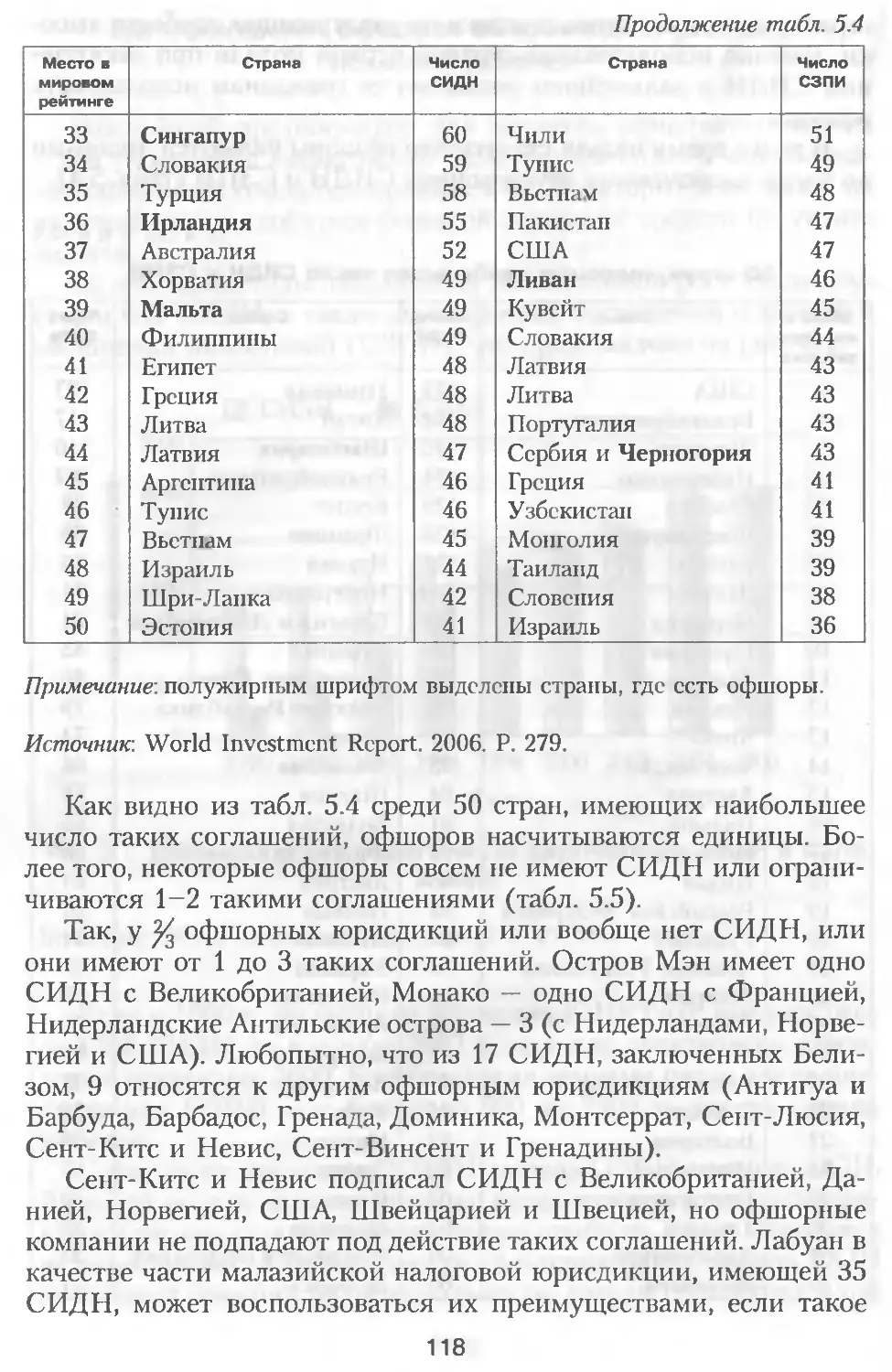

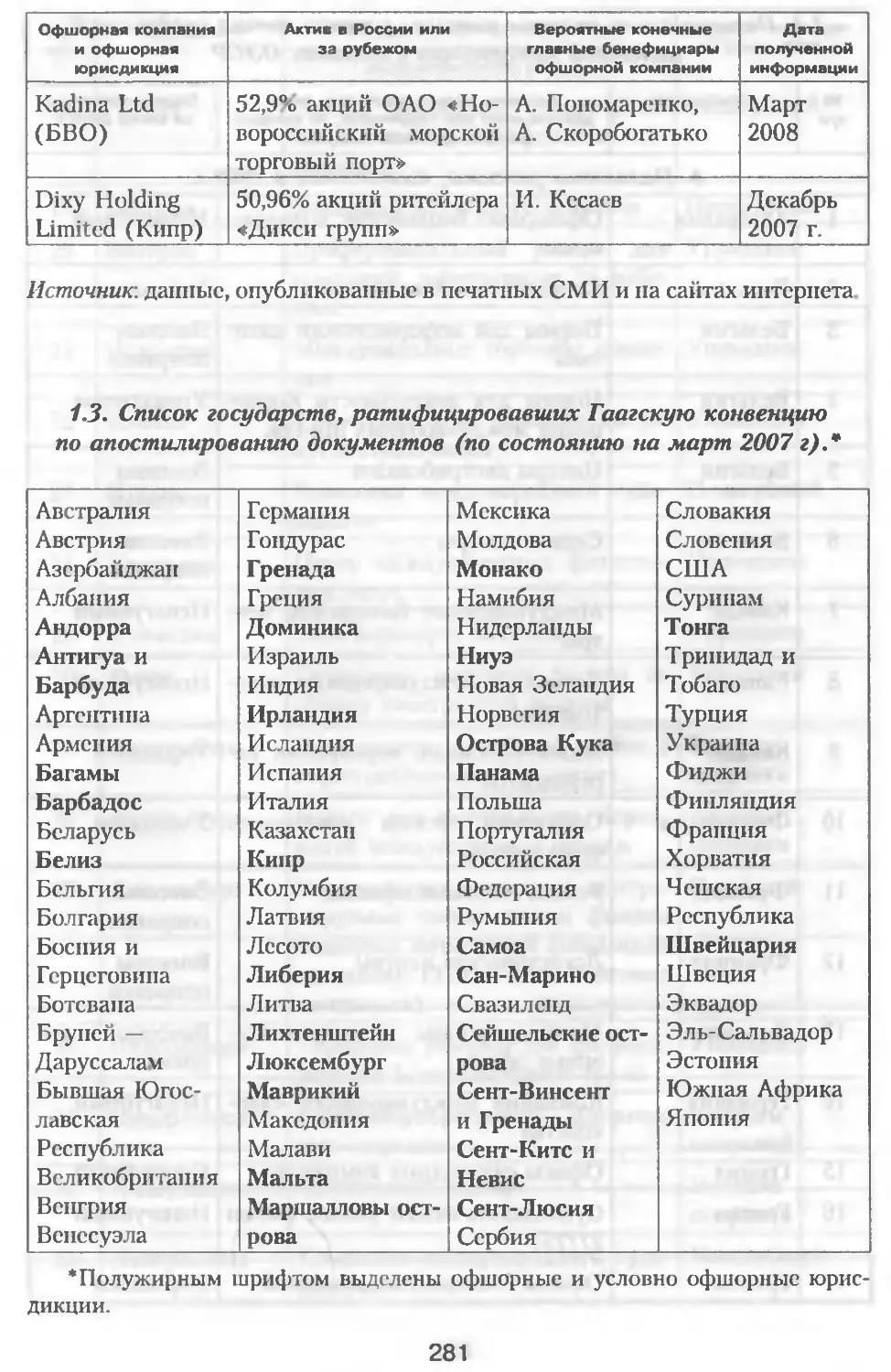

Приложение 1. Цифры и факты...........................278

1.1. Группировка мировых налоговых гаваней..........278

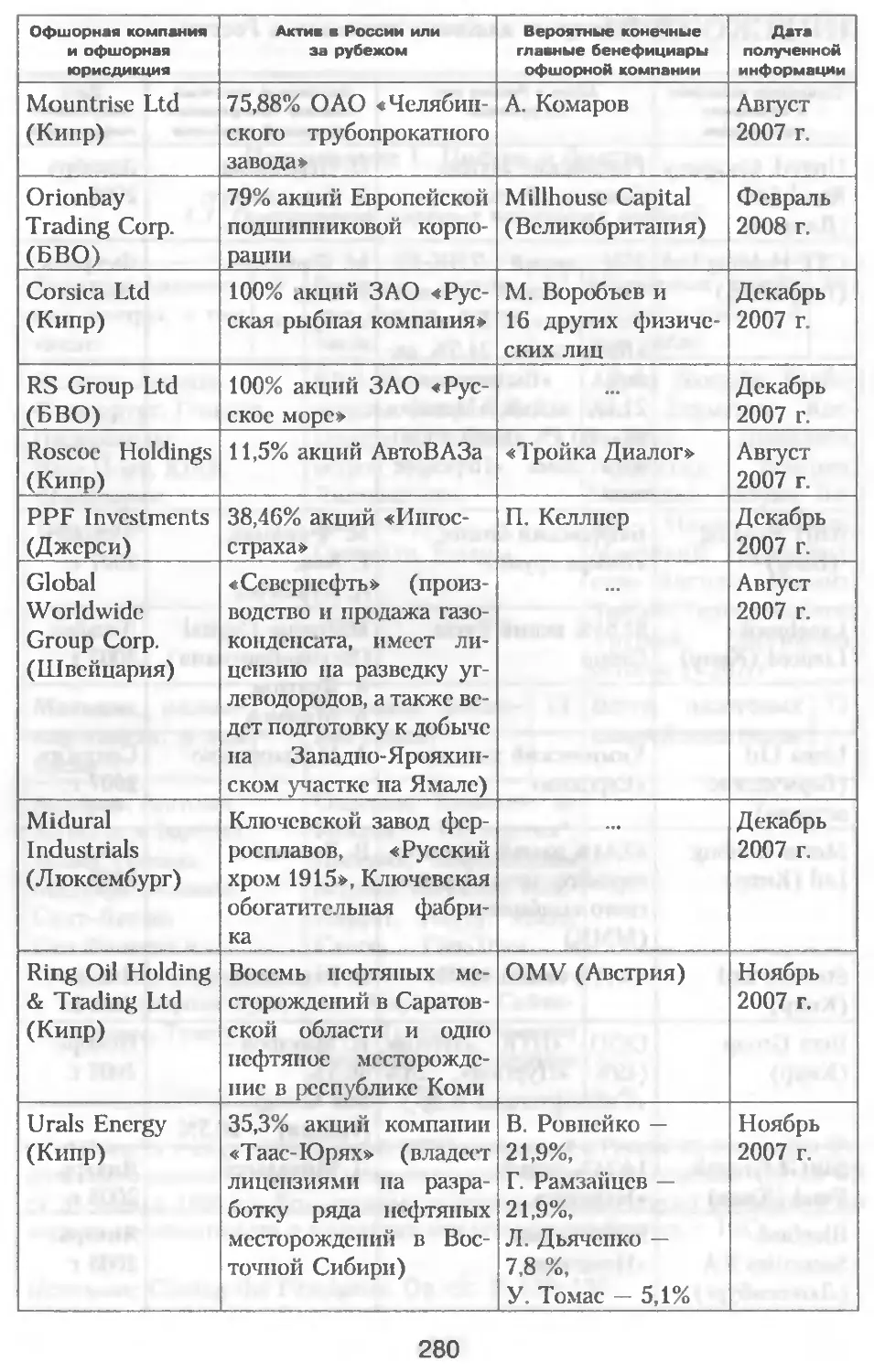

1.2. Офшорное владение активами в России............279

1 3. Список государств, ратифицировавших Гаагскую

конвенцию но апостилированию документов.............281

1.4. Потенциально опасные режимы с точки зрения

вредоносной налоговой конкуренции в странах ОЭСР....282

1.5. Юрисдикции, в отношении которых действует

Директива ЕС о налогообложении сбережений 2005 г ...286

Приложение 2. Документы...............................289

2.1. Перечень международных договоров Российской

Федерации об избежании двойного налогообложения

и дата подписания...................................289

2.2. Об усилении валютного контроля со стороны упол-

номоченных банков за правомерностью осуществления

их клиентами валютных операций и о порядке приме-

нения мер воздействия к уполномоченным банкам за

нарушения валютного законодательства. Указание

Центрального Банка Российской Федерации от

12 февраля 1999 г. № 500-У..........................294

2.3. Обмен информацией. Письмо МНС РФ от

27 марта 2002 г. № ФС-6-26/360..................... 299

2.4. О порядке установления уполномоченными бан-

ками корреспондентских отношений с банками-

нерезидентами, зарегистрированными в государствах

и па территориях, предоставляющих льготный нало-

говый режим и (или) не предусматривающих раскрытие

и предоставление информации при проведении финан-

совых операций (офшорные зоны). Указание ЦБР от

7 августа 2003 г. № 1317-У.............................301

7

2.5. О формировании и размере резерва иод операции

кредитных организаций с резидентами офшорных зон.

Указание ЦБР от 7 августа 2003 г. № 1318-У..........305

2 6. Основные направления налоговой политики в

Российской Федерации па 2008 — 2010 гг., одобренные

Правительством РФ 1 марта 2007 г. (извлечение)...... 309

2.7. О порядке предоставления тарифной льготы в виде

освобождения от обложения ввозной таможенной пош-

линой судов, регистрируемых в Российском между-

народном реестре судов. Постановление Правительства

РФ от 16 июля 2007 г. № 448 ......................... 325

2.8. Об усилении работы по предотвращению сомни-

тельных операций кредитных организаций. Письмо

Байка России от 26 декабря 2005 года № 161-Т..........326

2.9 Об особенностях принятия па банковское обслу-

живание юридических лиц-иерезидентов, не являющих-

ся российскими налогоплательщиками Письмо Байка

России от 30 октября 2007 г. № 170-Т..................328

2.10. Перечень государств и территории, предоставляю-

щих льготный режим налогообложения и (или) не

предусматривающих раскрытия и предоставления

информации при проведении финансовых операций

(офшорные зоны) Приложение к приказу Министерства

финансов Российской Федерации от 13 ноября

2007 года № 108н.....................................330

2.11. О повышении эффективности работы ио предот-

вращению сомнительных операций. Письмо Байка

России от 13 марта 2008 г. № 24-Т....................331

2.12. О порядке осуществления иностранных инвестиций

в хозяйственные общества, имеющие стратегическое

значение для обеспечения обороны страны и безопасности

государства. Федеральный закон от 29 апреля 2008 г.

№57-ФЗ. Извлечение.......................................333

ПРЕДИСЛОВИЕ

Тема офшорных юрисдикций привлекает неослабевающее вни-

мание международного сообщества и правительств отдельных го-

сударств, прежде всего тех, которые являются донорами офшоров.

И это не случайно. Хотя становление классических офшорных

центров началось в 1960 и 1970-е годы, наибольший толчок в их

развитии дали прогресс финансовой глобализации и стремитель-

ное развитие информационных технологий с 1980-х годов. Имен-

но за последние 20 лет офшоры превратились в мощные распреде-

лительные центры в начавшемся масштабном движении

капиталов, способствуя активизации разнообразных трансгранич-

ных финансовых потоков и ускорению оборота финансовых акти-

вов в международном масштабе. Вместе с тем офшоры стали клю-

чевым звеном разнообразных схем легального и нелегального

ухода от налогов, важным элементом теневых экономик, с которы-

ми борются власти всех стран мира.

Несмотря на обилие публикаций большинство исследований

по офшорной проблематике, как правило, носит целенаправлен-

ный характер. При этом данная тема преимущественно рассматри-

вается в двух противоречивых направлениях. С одной стороны, в

больших масштабах публикуются справочные издания и пособия,

которые предназначены для практического использования пред-

принимателями и специалистами офшорных структур при орга-

низации бизнеса, прежде всего для налогового планирования. С

другой, исследуются особенности политики международных орга-

низаций и национальных «денежных» властей, которая направле-

на на борьбу с нелегальным вывозом капитала в офшоры и ис-

пользованием этих средств в преступных целях, а также с

неоправданными методами минимизации налоговых выплат в

странах получения реального основного дохода.

Общеэкономическому же значению офшорных юрисдикций

для развития мировою хозяйства и национальной экономики

стран-доноров и государств-реципиентов уделяется мало внима-

ния. Недостаточно исследуются и предпосылки, обеспечивающие

существование и развитие данной сферы, а также ее перспективы

в свете усиливающегося давления на офшоры со стороны офици-

9

альных властей, как национальных, так и международных, и объ-

ективной заинтересованности корпоративных и частных инвесто-

ров в сокращении офшоров.

Кроме того, несмотря на обилие литературы, остаются не до

конца определенными понятийные аспекты офшорной проблема-

тики. Термин «оффшор» часто применяется к обозначению доста-

точно различающихся по своей экономической природе явлений.

Спорным остается даже написание слова офшор — с одной или с

двумя буквами «ф». Мы понимаем позицию авторов, которые дав-

но занимаются офшорной проблематикой и продолжают писать

это слово с двумя «ф» в новых изданиях, как это было принято в

1980 — 1990-е годы Однако мы не можем не считаться с установ-

ленными правилами, когда в «Русском орфографическом слова-

ре», изданном в 1999 г. Российской Академией наук, а затем и в

ряде других словарей появилось написание данного термина с од-

ним «ф». Правила есть правила, какими бы нелепыми и нелогич-

ными они ни были. Кстати, сейчас не вызывает сомнений написа-

ние давно прижившегося в русском языке футбольного термина

«офсайд» с одним «ф», хотя в английском написании он имеет ту

же приставку off (offside).

Главной целью данного исследования стала задача проанали-

зировать роль офшоров в современной глобальной экономике и

национальных экономиках различных стран. При этом особое

внимание было уделено четырем срезам данной проблематики:

— роль офшоров в мировом движении капиталов и повышении

эффективности хозяйственной деятельности;

— влияние офшоров на развитие стран их размещения;

— роль офшоров для «направляющих» в них капиталы стран;

— перспективы офшоров с учетом новых тенденций в политике

отдельных стран и международного сообщества по отношению к

этому явлению мировой экономики.

Кроме того, учитывая российские реалии, значительное место

было отведено анализу влияния офшоров на российскую эконо-

мику и новым тенденциям в государственной политике в этой

сфере

Для достижения заявленных целей были изучены многочис-

ленные публикации по данной проблематике, как российские, так

и зарубежные, доступные автору аналитические доклады и офи-

циальные документы международных организаций, аналитиче-

ских и консалтинговых компаний, некоммерческих неправитель-

ственных организаций, нормативные акты и т.п. Гам, где было

возможно, автор попытался систематизировать имеющиеся подхо-

10

ды и сформулировать общие выводы относительно существа рас-

сматриваемых проблем, которые часто не совпадают с содержащи-

мися в имеющихся публикациях заключениями.

Была также сделана попытка систематизировать подходы к

употреблению данного термина и его многочисленных синонимов,

показать все многообразие офшорного мира и предложить некото-

рые общие подходы к классификации офшоров.

Автор отдает себе отчет, что в офшорной проблематике есть

много нюансов, требующих более детального исследования пред-

мета, сам офшорный бизнес все более усложняется, приспосабли-

ваясь к новым условиям и требованиям развития, постоянно ме-

няется законодательство офшорных юрисдикций. Да и в

отдельных юрисдикциях есть много особенностей в регулирова-

нии офшорного режима в зависимости от типа выбранной компа-

нии или особых условий ее функционирования. При этом данные

компании могут и не являться преобладающей формой организа-

ции бизнеса для конкретной офшорной юрисдикции. Поэтому мы

старались показать наиболее общие характеристики этого гло-

бального явления, выявить характерные тенденции развития оф-

шоров, не покушаясь на «хлеб» профессиональных консультантов

по налоговому планированию и организации офшорного бизнеса

за рубежом.

Нюансы же текущего положения в отдельных офшорах рас-

сматриваются во многих обстоятельных исследованиях, подготов-

ленных высококвалифицированными специалистами по данным

вопросам. Однако любые фундаментальные издания в наше время

не могут предоставить самую актуальную информацию по офшор-

ной проблематике, которую можно почерпнуть из интернета. Ин-

тернетовские источники, многие из которых приводятся в биб-

лиографии, стали мощным подспорьем в написании данной

книги.

Автор очень признателен А. Либману, предоставившему в его

распоряжение несколько интересных табличных материалов, а

также А. Абалкиной, Т. Гаврилюк, А. Якушевой, оказавшими

большую помощь при подготовке данной работы. Он также благо-

дарит за предоставленные фундаментальные издания известную

опытом работы в области офшорного бизнеса компанию НПК

«Веста», в первую очередь ее сотрудника С. Логинова.

Особую признательность автор выражает международному

благотворительному фонду «Научный потенциал» (Human

Capital Foundation), грант которого дал возможность подготовить

эту книгу.

11

Хотя не все вопросы, которые хотелось рассмотреть в данной

монографии, удалось раскрыть в полной мере, автор надеется, что

его непристрастный взгляд неангажированного исследователя оф-

шорной проблематики будет полезен не только профессиона-

лам — консультантам и инвесторам, но и преподавателям, студен-

там и всем интересующимся современными проблемами развития

мировой и российской экономики.

Глава 1

РАЗЛИЧНЫЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ

ОФШОРОВ

1.1. Расширенное толкование термина «офшор»

Существуют разные подходы к определению офшоров в имею-

щихся публикациях на эту тему, что часто создает известную пу-

таницу у читателя, особенно не подготовленного. Но даже в спе-

циальных исследованиях нет единого толкования данного

термина. Поэтому не случайно, что многие авторы особое внима-

ние уделяют определению и уточнению предмета своих исследо-

ваний. Мы также не можем избежать этой темы и постараемся

систематизировать имеющиеся подходы, выделив конкретный

предмет нашего внимания.

Представляется, что прежде всего следует разграничить оф-

шорные юрисдикции в широком понимании этого термина и в уз-

ком. В широком смысле толкование офшора исходит из букваль-

ного перевода с английского слова «offshore» — вне страны, на

расстоянии от берега. Под это понятие подпадает любая деятель-

ность материнской компании вне своей страны (юрисдикции1),

т.е. в других юрисдикциях (странах)

Юрисдикция (от лат. jurisdictio — суд., судопроизводство) — это сфера, опре-

деляющая полномочия конкретных органов власти. Юрисдикция может отно-

ситься к территории всего rocy, tape гва или ею отдельных частей, где распростра-

няются права судебных и административных органов государства, или соо встст-

вующих органов отдельного территориального образования по рассмотрению и

разрешению дел в соответствии с их компетенцией. В пределах юрисдикции уста-

навливается подсудность, т.е. общее право как производить суд, так и разрешать

любые правовые вопросы, могут существовать особые законы и правила ведения

хозяйственной деятельности, в том числе в области налогообложения (налоговая

юрисдикция) По мнению М. Эйкхсрста, термин «юрисдикциям употребляется

применительно к власти государства, осуществляемой над людьми, собственно-

стью или событиями (Akehurst М. A Modem Introduction to International Law. L.:

1985. P. 102).

13

В частности, термин offshore используется в морском нефтя-

ном (газовом) промысле (offshore oil fields, offshore engineering),

рыболовстве (offshore fisheries), метеорологии (offshore weather

forecasts) и некоторых других областях. Соответственно антони-

мом, или антиподом, термина «офшор» выступает термин «он-

шор» (onshore), который все чаще стал употребляться в литерату-

ре на русском языке.

В последнее время перенос отдельных бизнес-процессов за

пределы юрисдикции материнской компании в целях минимиза-

ции издержек производства товаров и услуг получает все большее

распространение. Это явление получило название «офшоринг»

(offshoring) или «офшорный аутсорсинг» (offshore autsorsing).

Различают внутренний и внешний офшоринг. Внутренний,

или внутрикорпоративный, офшоринг в рамках одной ТНК обыч-

но используется тогда, когда необходим строгий контроль за той

или иной деятельностью (например, НИОКР), когда информация

носит конфиденциальный характер, когда особое значение имеет

внутрифирменное взаимодействие или когда компания стремится

сама воспользоваться преимуществами, которые дает контроль

собственника. Некоторые авторы выделяют офшоринг, используе-

мый в рамках одной юрисдикции, и международный офшоринг, в

котором задействованы две и более юрисдикции. Далее речь идет

только о международном, или внешнем, офшоринге.

Как правило, внутри компании остаются менее масштабные

виды деятельности, поскольку их передача зарубежному подряд-

чику не может дать достаточного выигрыша в затратах. Для пере-

дачи в офшор важно и то, чтобы передаваемая услуга (вид дея-

тельности) могла быть относительно легко отделена от других

видов деятельности (например, расчетно-операционная деятель-

ность, которая легко поддается стандартизации). На выбор между

внутренним и внешним офшорингом также оказывает влияние

наличие местных фирм, способных выполнять соответствующие

функции. Часто имеет место сочетание внутреннего и внешнего

офшоринга. В Индии, например, до 60% офшорных услуг, пре-

доставляемых с помощью IT, обеспечивается внутри ТНК, а ос-

тальные 40% — на основе внешнего подряда — офшорного аут-

сорсинга1.

Именно такой подход принят в вышедшем в 2007 г. докладе

ОЭСР «Офшоринг и занятость: Тенденции и взаимосвязи», где

'World Investment Report 2004: The Shift Towards Services. N.Y. and Geneva:

UNCTAD, 2004. P. XXV.

14

выделяются два главных вида зарубежного офшоринга: 1) ереме-

щение хозяйственной деятельности внутри корпорации в зару-

бежные филиалы и 2) заключение субконтракта с иностранной

фирмой. В обоих случаях, часть операций передается за пределы

материнской юрисдикции, а результаты впоследствии импортиру-

ются1.

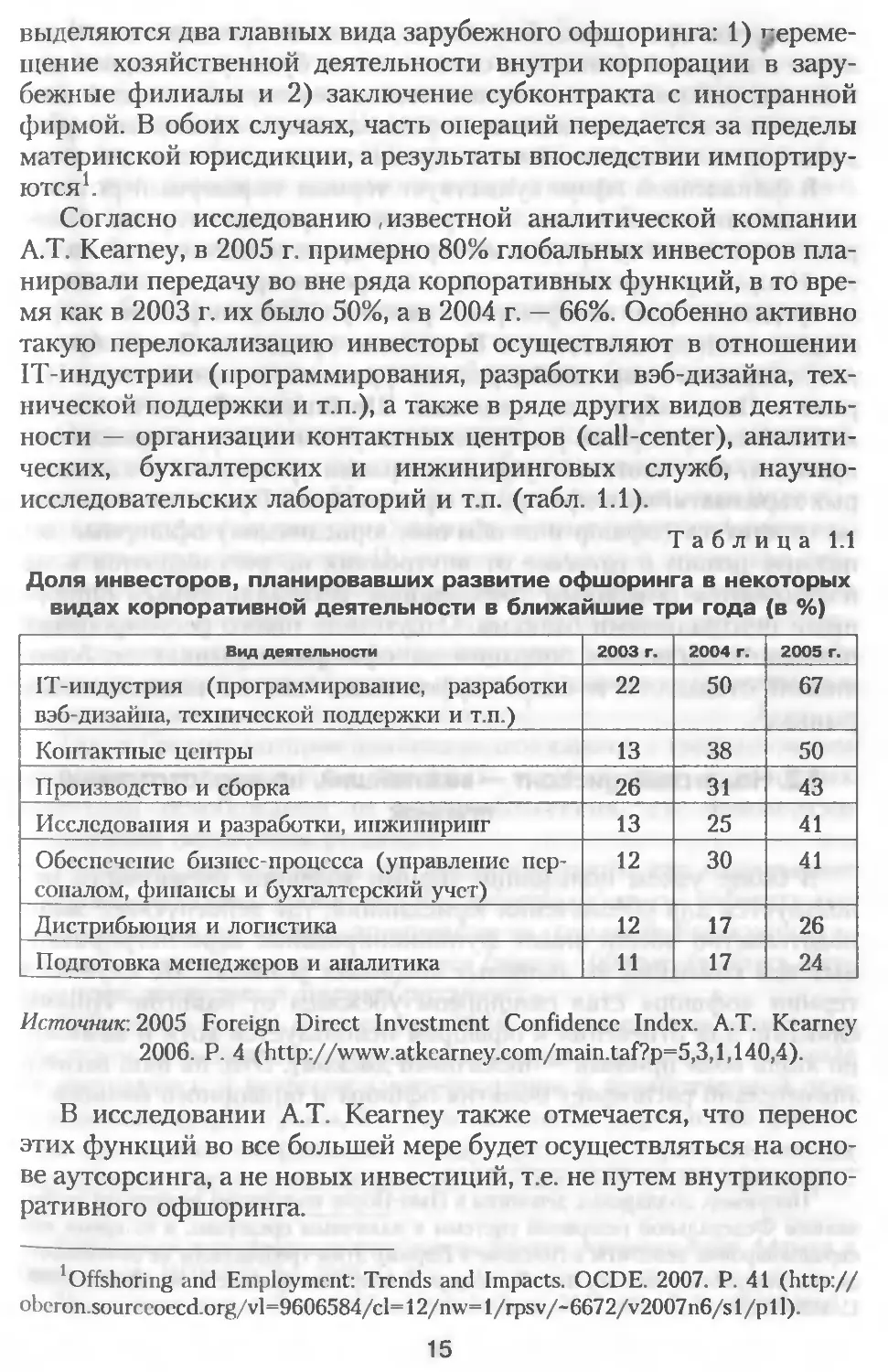

Согласно исследованию, известной аналитической компании

А.Т. Kearney, в 2005 г. примерно 80% глобальных инвесторов пла-

нировали передачу во вне ряда корпоративных функций, в то вре-

мя как в 2003 г. их было 50%, а в 2004 г. — 66%. Особенно активно

такую перелокализацию инвесторы осуществляют в отношении

IT-индустрии (программирования, разработки вэб-дизайна, тех-

нической поддержки и т.п.), а также в ряде других видов деятель-

ности — организации контактных центров (call-center), аналити-

ческих, бухгалтерских и инжиниринговых служб, научно-

исследовательских лабораторий и т.п. (табл. 1.1).

Таблица 1.1

Доля инвесторов, планировавших развитие офшоринга в некоторых

видах корпоративной деятельности в ближайшие три года (в %)

Вид деятельности 2003 г. 2004 г. 2005 г.

IT-ипдустрия (программирование, разработки вэб-дизайна, технической поддержки и т.п.) 22 50 67

Контактные центры 13 38 50

Производство и сборка 26 31 43

Исследования и разработки, инжиниринг 13 25 41

Обеспечение бизнес-процесса (управление пер- соналом финансы и бухгал ггрский учет) 12 30 41

Дистрибьюция и логистика 12 17 26

Подготовка менеджеров и аналитика И 17 24

Источник. 2005 Foreign Direct Investment Confidence Index. A.T. Kearney

2006. F 4 (http://www.atkearney.com/main.taf?p=5 3,l,140,4).

В исследовании A.T. Kearney также отмечается, что перенос

этих функций во все большей мере будет осуществляться на осно-

ве аутсорсинга, а не новых инвестиций, т.е. не путем внутрикорпо-

ративного офшоринга.

lOffshoring and Employment: Trends and Impacts. OCDE. 2007. P. 41 (http://

oberon.sourceoccd.org/vi=9606584/cl= 12/nw= l/rpsv/-6672/v2007n6/s 1/pl 1).

15

Развитие офшоринга, безусловно, очень интересное и новое яв-

ление в мировой экономике, однако оно не будет рассматриваться

в данной работе, за исключением только тех случаев, когда вовле-

ченные в этот процесс компании размещаются в офшорных юрис-

дикциях, являющихся главным предметом нашего исследования.

В финансовой сфере существует термин «офшорный рынок»,

означающий, что банковское учреждение проводит торговые опе-

рации с валютой за пределами страны происхождения этой валю-

ты. Например, торговые операции с евродолларами производятся

за пределами (т.е. на офшорном рынке) США; операции с евро-

стерлингами производятся в Париже, за пределами Великобрита-

нии; операции с еврошвейцарскими франками производятся в Па-

риже и Люксембурге, за пределами Швейцарии. Фактически для

выделения офшорных рынков используется экстерриториальный

принцип, хотя соответствующие операции проводятся и в некото-

рых харизматийных офшорных юрисдикциях. При этом независи-

мо от статуса (офшор или обычная юрисдикция) офшорные де-

нежные рынки в отличие от внутренних не регулируются и не

подчиняются резервным требованиям, устанавливаемым оншор-

ными центральными банками. Отсутствие такого регулирования

позволяет проводить операции на офшорных рынках по более

низкой стоимости и более эффективно, чем на национальных

рынках1.

1.2. Налоговый дисконт — важнейший, но недостаточный

признак

В более узком понимании термин «офшор» очень часто ис-

пользуется для обозначения юрисдикций, где действующее зако-

нодательство обеспечивает функционирование зарегистрирован-

ных там компаний на льготных налоговых условиях. Не случайно

термин «офшор» стал синонимом убежища от налогов. Иными

словами, для отнесения к офшорам используется хотя и важный,

но лишь один признак — налоговый дисконт. Это, на наш взгляд,

значительно расширяет понятие офшора и офшорного бизнеса.

Например, долларовые депозиты в Нью-Йорке подчинены резервным требо-

ваниям Федеральной резервной системы к наличным средствам, в то время как

евродолларовые депозиты в Лондоне и Париже этим требованиям не подчиняют-

ся (см. подробнее: Янг М., Лис Ф., Мауэр Л. Мировые финансы. М.: ДеКА, 1998.

С. 369-370)

16

Но и здесь необходим ряд уточнений. Если говорить о льгот-

ном налогообложении, то оно может существовать по отношению

к данной стране во многих юрисдикциях и зависит от националь-

ной налоговой политики. Например, в середине 1990-х годов для

России в мире было около 200 юрисдикций, где существовали бо-

лее низкие ставки по отдельным видам налогов Сейчас Россия с

ее 13%-ным подоходным налогом может рассматриваться как низ-

коналоговая территория по сравнению со многими другими юрис-

дикциями.

В любой офшорной юрисдикции могут быть зарегистрированы

компании с различным налоговым статусом, из которых только

некоторые дают льготы по налогообложению (подробнее об этом

пойдет речь в главе 5).

Офшорная зона может представлять только часть основной

территории страны, где существуют обычные условия для эконо-

мической деятельности. Могут также быть узкоспециализирован-

ные (для отдельных секторов) или временные налоговые режимы,

тождественные офшорным. По мнению некот орых экспертов, тер-

мин «оффшор» не обязательно должен относиться к каким-либо

территориям вообще, он может быть использован как «собира-

тельное определение для специального вида безналоговых или об-

лагаемых низкой ставкой налога компаний, зарегистрированных в

странах, узаконивших такую практику»1.

Так, в Греции, которая никогда не относилась к традиционным

офшорным юрисдикциям, филиалы иностранных судоходных

компаний освобождены от налогообложения, т.е. фактически

пользуются офшорным режимом.

Согласно законодательству Великобритании так называемые

неуроженцы страны (non-domiciled individuals) могут избегать вы-

платы налогов на доходы, полученные за границей. Возможностя-

ми этой «черной дыры» пользуются свыше 100 тыс. богатых ино-

странцев, живущих в Великобритании* 2.

В Венгрии с 1994 и вплоть до 2005 г. иностранные инвесторы

получали возможность учреждать офшорные компании, которые

не занимались и не были заинтересованы в хозяйственной дея-

тельности внутри страны, а осуществляли бы управление финан-

сово-торговыми операциями между третьими странами, минуя

венгерскую территорию. Если в 1997 г. было 188 таких офшорных

Офшорные и неофшорные юрисдикции Европы, Америки, Азии, Африки и

Океании. М.: НПК-ВЕСТА, 2007. С. 6.

2http://www.it()gi.ru/Papcr2007.iisf/Articlc/Itogi_2007_08_17_2148116.html.

17

компаний, то в конце 2003 г. — уже более 700. Эти компании пла-

тили «налог на общества» по ставке сначала 2,7%, с 1998 г. — 3, а с

2004 г. — 4%. Однако в связи со вступлением в ЕС Венгрия полно-

стью отказалась от таких компаний1.

Кроме того, современное корпоративное законодательство —

очень сложная система отношений, которая позволяет получать

не только прямые, но и косвенные выгоды. Например, относитель-

но большой налог на прибыль в Люксембурге может легко избе-

жать любой зарегистрированный там фонд, если его прибыль рас-

пределяется между акционерами в виде дивидендов, которые в

Люксембурге налогами пока не облагаются.

Словом, как метко подметил один из известных экспертов и са-

мый остроумный автор, пишущий по офшорной проблематике,

Джон Пеппер (по некоторым сведениям, литературный псевдо-

ним Валерия Тутыхина), «безналоговых компаний или стран как

таковых не бывает... Реальность такова, что безналоговыми могут

быть только специфические ситуации»* 2.

При толковании офшора как низконалоговой (безналоговой)

юрисдикции многие авторы часто относят к ним свободные (спе-

циальные) экономические зоны (СЭЗ), которые иногда обознача-

ются термином «внутренние офшоры».

СЭЗ — ограниченная территория с льготными экономически-

ми условиями, прежде всего в отношении таможенных платежей

для национальных и иностранных предпринимателей. Согласно

Киотской конвенции 1973 г., СЭЗ — часть государственной терри-

тории, на которой действует принцип «таможенной экстерритори-

альности», т.е. товары рассматриваются как объекты, находящие-

ся за пределами национальной таможенной территории, и не

подлежат обычному таможенному контролю3.

СЭЗ обладает особым юридическим статусом по отношению к

остальной территории. Такие зоны создаются для решения внеш-

неторговых, общеэкономических, научно-технических, социальных

и региональных задач. В настоящее время создано около Зтыс.

СЭЗ в 120 странах мира, где работают свыше 50 млн. человек.

Только экспортный оборот этих зон превышает 600 млрд. долл.

Прямые иностранные инвестиции в европейских странах с переходной эко-

номикой. М.: Наука, 2006. С. 100-101.

2Пеппер Д Практическая энциклопедия международного налогового и финан-

сового планирования. М.: ИНФРА-М, 1998. С. 53.

''http://www.rosez.ru/law/law_kioto.html.

18

В мировой практике обычно выделяют четыре типа свободных

зон:

— зоны свободной торговли — расположенные в основном в

крупных транспортных узлах в развивающихся и развитых стра-

нах (например, в Нидерландах, Латвии, Италии);

— производственные, или промышленно-производственные,

зоны -присутствуют в основном в Южной Корее, Бразилии и

Мексике;

— технике внедренческие зоны, или технополисы, технопар-

ки, — Япония, США, многие страны Западной Европы, Индия,

страны Юго-Восточной Азии;

— сервисные зоны, или зоны услуг, — страны Западной Евро-

пы, Юго-Восточной Азии и Карибского бассейна, Кипр1.

Могут создаваться СЭЗ с определенной узкой специализацией

(банковские и страховые зоны; туристические зоны; портовые зо-

ны), а также комплексные зоны, без определенной специализации.

Однако такой подход к определению офшорных юрисдикций

не учитывает ряда других важнейших для их функционирования

особенностей.

1.3. Характерные признаки классических офшоров

Наряду с льготным режимом хозяйствования, прежде всего на-

логовым, имеется ряд других специфических условий, без кото-

рых нельзя говорить о традиционных (классических) офшорах

К ним, во-первых, относится обязательность получения дохо-

дов, зарегистрированных на данной территории компаний, вне

данной территории. При этом в большинстве офшорных юрис-

дикций налоговые льготы предоставляются только нерезидентам,

однако в некоторых из них — иностранным и национальным ком-

паниям, но только по доходам, полученным от их зарубежной дея-

тельности.

Во-вторых, одна из отличительных характеристик классиче-

ских офшоров — особые, упрощенные условия регистрации и функ-

ционирования компаний, обеспечивающие комфортную среду для

развития бизнеса.

В-третьих, относительная закрытость информации о деятель-

ности офшорных компаний, особенно об их реальных бенефициа-

рах. Как отмечают авторы доклада «Конец офшоров?», офшоры —

1 Петрунин В.В. Особенности создания и налогообложения свобо шых эконо-

мических зон в России//Финансовые и бухгалтерские консультации. 2007. № 7.

19

это комбинация низконалоговых режимов, дополненных строгой

конфиденциальностью, которая не позволяет идентифицировать

конечных бенефициаров активов1.

Именно, когда не принимаются во внимание указанные выше

отличительные характеристики классических офшорных юрис-

дикций, на наш взгляд, возникают наибольшие расхождения меж-

ду отдельными авторами в использовании дефиниции «офшор».

Существуют целый ряд терминов, применяемых к обозначе-

нию классических офшоров. Среди них можно отметить такие,

как «офшорная среда», «офшорная зона», «офшорная юрисдик-

ция» «офшорный бизнес», «офшорный финансовый центр»

(ОФЦ), «офшорный банковский центр», «налоговая гавань», «на-

логовое убежище», «налоговый рай», «налоговый парадиз», «на-

логовое убежище», «налоговый оазис» и некоторые другие, в том

числе те, в которых не содержится намек на офшор или льготы по

налогообложению («международный финансовый центр», «меж-

дународный банковский центр»). Хотя отдельные авторы и счита-

ют, что существуют определенные особенности каждого из этих

терминов (некоторые из них будут отмечены ниже), все они в из-

вестном допущении могут рассматриваться в качестве синонимов

терминов «офшор», или «офшорная юрисдикция». Соответствен-

но существуют «офшорные компании», которые подразумевают

особый организационно-юридический статус юридического лица

в соответствии с нормами офшорной юрисдикции, где они зареги-

стрированы.

Несмотря на то, что у международных организаций, нацио-

нальных властных структур и отдельных исследователей в по-

следнее время наблюдается сближение позиций, даваемые ими

определения офшоров все-таки достаточно разнообразны.

По мнению экспертов Организации экономического сотрудни-

чества и развития (ОЭСР), к налоговым гаваням относятся стра-

ны и территории, где подоходный налог взимается по номиналь-

ной или нулевой ставке и для определенных видов дохода

установлен преференциальный режим налогообложения, а для не-

резидентов созданы возможности уклонения от уплаты налогов в

2

странах их резидентное™ .

1гГЬс end of offshore? Small island economics and the EU and OECD Harmful Tax

Competition Initiatives. Queen’s paper on Europeanization. 2006. N 2. P. 1.

2OFCs: the Role of the IMF. IMF, 2000. June 23 (http://www.imf.org/extcrnal/

np/mae/oshorc/2000/cng/rolc htm).

20

МВФ считает, что для ОФЦ присущи следующие характери-

стики:

— юрисдикция, которая имеет относительно большое число

финансовых институтов, специализирующихся на обслуживании

деловых связей нерезидентов;

— финансовая система с внешними активами и обязательства-

ми несоизмеримыми с внутренними;

— центры, которые обеспечивают некоторые или все следую-

щее услуги: низкий уровень или нулевое налогообложение; мяг-

кое финансовое регулирование; банковскую секретность и ано-

нимность1.

Международная группа по борьбе с отмыванием (легализаци-

ей) преступных доходов — FATF (Financial Action Task Force on

Money Laundering), которая далее будет обозначаться однозвуча-

щей аббревиатурой на кириллице ФАТФ, в соответствии с глав-

ными целями своей деятельности вместо термина «офшор» при-

меняет понятие несотрудничающих стран и территорий, из

которого следует, что благоприятный режим, предоставляемый

офшорными финансовыми центрами нерезидентам (легкость ве-

дения бизнеса, конфиденциальность), не создает надежную защи-

2

ту против легализации доходов, нажитых криминальным путем21.

В фундаментальном труде «Мировые финансы» М. Янга,

Ф. Лиса и Л. Мауэра офшорные банковские центры рассматрива-

ются как отдельная категория международных финансовых цен-

тров, которые выполняют посреднические функции для заемщи-

ков и депонентов. Основной причиной их привлекательности

является минимальное официальное регулирование, в том числе

практически полное отсутствие налогов и контроля за управлени-

ем портфелями ценных бумаг банков* 2 3.

В популярной интернет-энциклопедии «Википедия» ОФЦ оп-

ределяется как низконалоговая и легко регулируемая юрисдик-

ция, которая специализируется на предоставлении корпоративной

и коммерческой инфраструктуры для того, чтобы облегчить ис-

пользование этой юрисдикции в целях создания офшорных ком-

паний и инвестиций офшорных фондов.

Offshore Financial Centers. IMF Background Paper. 2000 (http://www.imf.org/

cxternal/np/mac/oshorc/2000/eng/back.htm).

2Report on Non-Cooperative Countries and Territories. FATF. 2000 (http://

www.fatf-gafi.org/dataoecd/57/22/33921735.pdf).

3Янг M.. Лис Ф. Мауэр Л. Мировые финансы. М.: Де КА, 1998 С. 169.

21

В Финансово-кредитном энциклопедическом словаре «офшор,

офшорная зона» определяется как «территория с привлекатель-

ными для бизнеса условиями благодаря низким ставкам налогов,

четкому законодательству об инвестиционных фондах, упоощен-

ной системе регистрации компаний, конфиденциальности опера-

ций. В отличие от свободных экономических зон, связанных пре-

имущественно с реальным сектором экономики, офшорные зоны

благоприятны для проведения финансовых операций»1.

В Международном междисциплинарном энциклопедическом

словаре офшором называется «территория с льготным налогооб-

ложением; один из основных инструментов налогового планиро-

вания в международном бизнесе. Построение корпоративных на-

логовых схем с участием офшорных компаний позволяет

существенно и на законной основе снизить налоговые платежи.

Офшорам передают логистику, финансы, информационную ин-

фраструктуру и пр. Офшорная компания — это компания, которая

не ведет хозяйственной деятельности в стране своей регистрации,

а владельцы этих компании — нерезиденты этих стран»* 2 3".

В «Налоговом кодексе Российской Федерации» и некоторых

нормативных документах Минфина под офшорными зонами пони-

маются «государства или территории, предоставляющие льготный

режим налогообложения и/или не предусматривающие раскры-

тия и предоставления информации при проведении финансовых

операции»*5.

В 2007 г. среди исследований, проводимых в МВФ, вышла ра-

бота А. Зороме «Концепция офшорных финансовых центров: в

поиске подходящего определения»4, в которой автор предложил

свой подход к выделению ОФЦ, основанный на расчетах конкрет-

ных статистических показателей5. В качестве главного критерия

для такого расчетного отбора А. Зороме предлагает использовать

превышение среднеквадратического отклонения чистого экспорта

Финансово-кредитный энциклопедический словарь/Под род. А. Г. Грязновой.

М.: Финансы и статистика, 2004. С. 700.

2Глобалистика. Международный междисциплинарный энциклопедический

словарь/Под род. И.И. Мазура, А.Н. Чумакова. М., Спб., Н.-Й.: ИЦ «ЕЛИМА»,

ИД «Питер», 2006. С. 669.

3См.: www.garant.ru.

^Zorom A Concept of Offshore Financial Centers: In Search of an Operational

Definition. W.: IMF, 2007. Working Paper N. 07/87.

5 Следует отмстить, что о возможности использования различных статистиче-

ских показателей для выделения ОФЦ говорится и в некоторых других работах

(см., например: Statistics on Offshore Financial Centers. IMF, 2002. P. 3, 4).

22

финансовых услуг по отношению к ВВП. Для большей объектив-

ности анализа он предлагает выделять две группы стран (юрис-

дикций) — с высокими, а также со средними и низкими доходами.

Такой чисто эмпирический подход не учитывает многих особен-

ностей офшорного бизнеса. Поэтому под его главные критерии

попадают международные финансовые центры или целые страны,

где они расположены (Латвия, Великобритания, Уругвай). Кроме

того, он сильно зависит от достоверности имеющихся статистиче-

ских данных, получить которые по многим офшорным юрисдик-

циям просто невозможно. Все это делает анализ, основанный на

подобной методике, не очень представительным.

Имеющиеся расхождения в подходах к определению офшор-

ных юрисдикций, а также особенности национальной политики по

отношению к офшорам и некоторые другие факторы (например,

сложившиеся традиции, географическая близость, тесные двусто-

ронние связи и т.п.) влияют на состав списков офшорных юрис-

дикций, публикуемых в разных официальных и неофициальных

источниках, которые существенно различаются. Для примера при-

ведем некоторые из них, прежде всего, официальные источники —

как международные, так и национальные, а также расчетный

список А. Зороме, выделив те юрисдикции, которые включаются

во все или в большинство списков (табл. 1.2). При этом следует

принимать во внимание дату составления списков, которые в си-

лу различных обстоятельств могут претерпевать серьезные изме-

нения.

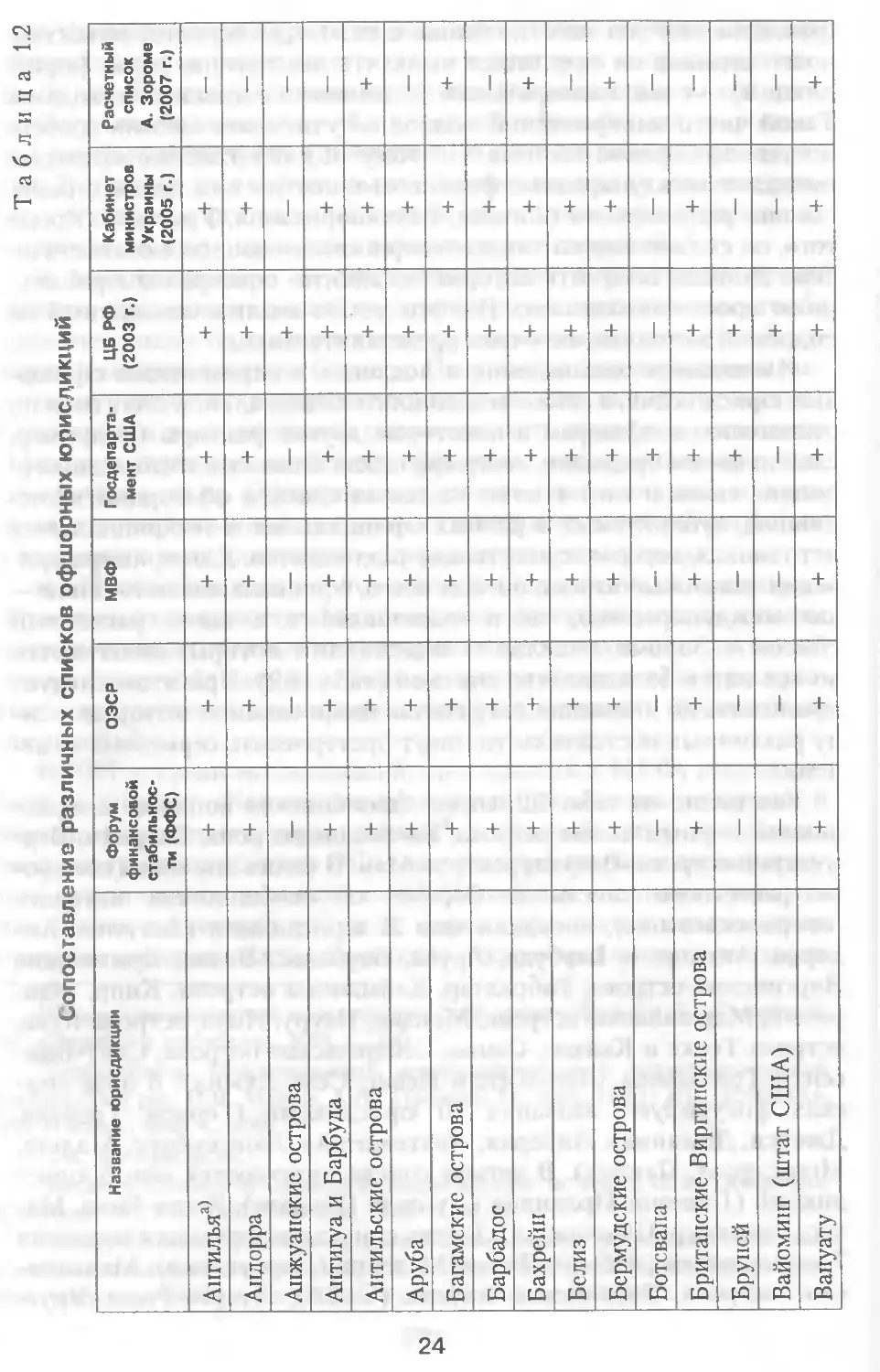

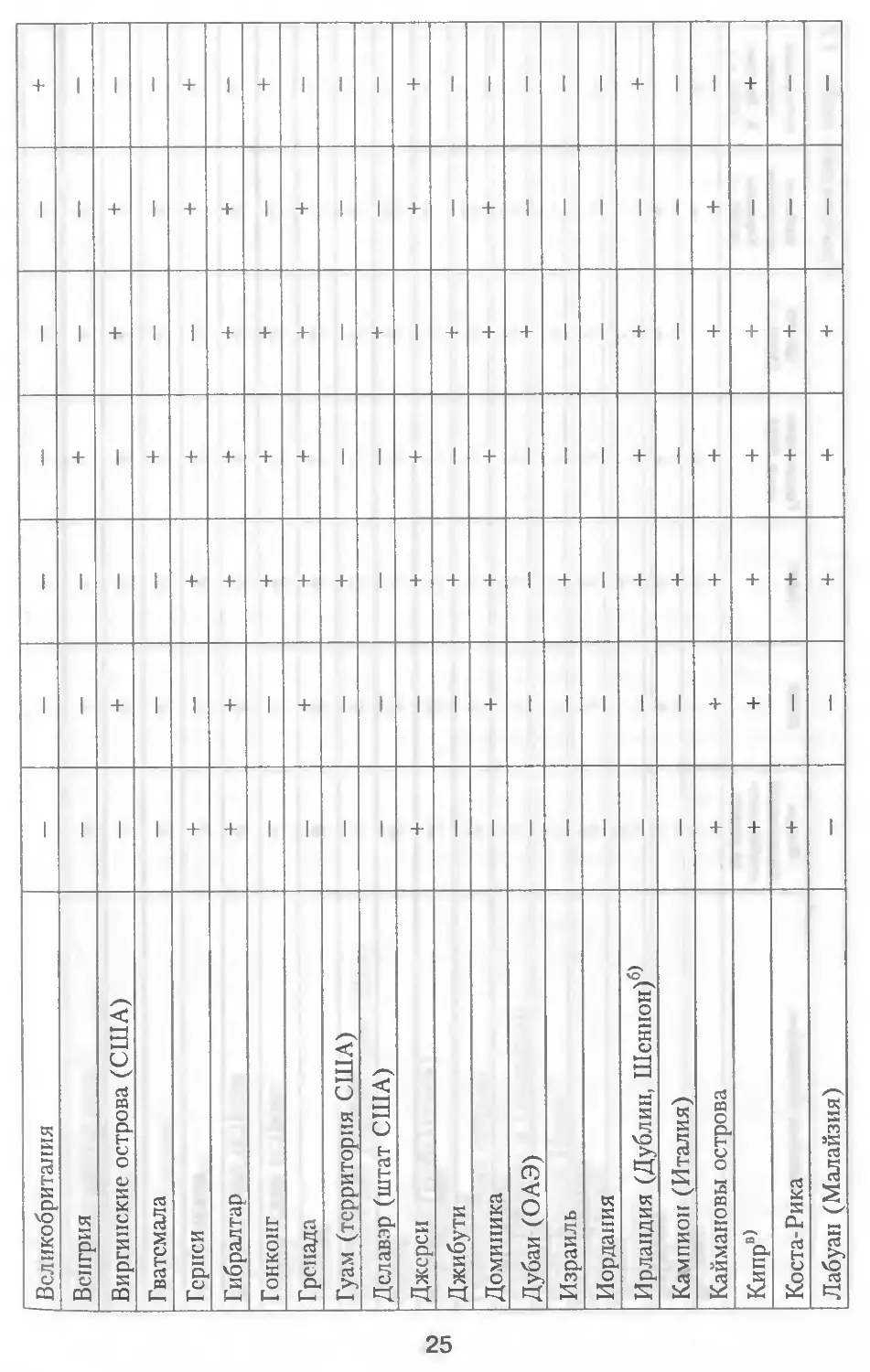

Как видно из табл. 1.2, во все семь списков попадает 6 юрис-

дикций — Антильские острова, Багамские острова, Бахрейн, Бер-

мудские острова, Вануату, остров Мэн. В шесть списков (все кро-

ме расчетного списка А Зороме, об особенностях которого

говорилось выше), попадают еще 22 юрисдикции (Ангилья, Ан-

дорра, Антигуа и Барбуда, Аруба, Барбадос, Белиз, Британские

Виргинские острова, Гибралтар, Каймановы острова, Кипр, Мав-

рикий, Маршалловы острова, Монако, Науру, Ниуэ, острова Кука,

острова Теркс и Кайкос, Самоа, Сейшельские острова, Сент-Вин-

сент и Гренадины, Сент-Китс и Невис, Сент-Люсия). В пяти спи-

сках фигурируют названия 10 юрисдикций (Гернси, Гренада,

Джерси, Доминика, Либерия, Лихтенштейн, Люксембург, Мальта,

Монтсеррат, Панама). В четыре списка включаются еще 6 юрис-

дикций (Гонконг, Ирландия (Дублин, Шеннон), Коста-Рика, Ма-

као, Сингапур, Швейцария). В трех списках встречаются названия

7 юрисдикций (Лабуан, Ливан, Мадейра (Португалии), Мальдив-

ские острова, Виргинские острова (США), Пуэрто-Рико, Уруг-

23

Таблица 1.2

Сопоставление различных списков офшорных юрисдикций

Название юрисдикции Форум финансовой стабильнос- ти (ФФС) ОЭСР МВФ Госдепарта- мент США ЦБ РФ (2003 г.) Кабинет министров Украины (2005 г.) Расчетный список А. Зороме (2007 г.)

Ангилья3^ + + + + + + —

Андорра + + + + + + —

Анжуанские острова |— — — — + — —

Антигуа и Барбуда + + + + + + —

Антильские острова + + + + + + +

Аруба + + + + + + —

Багамские острова + + + + + + +

Барбадос + + + + + + —

Бахрейн + + + + + + +

Белиз + + + + + + —

Бермудские острова + + + + + + +

Ботсвана — — — + — — —

Британские Виргинские острова + + + + + + —

Бруней — — — + + — —

Вайоминг (штат США) — — — — + — —

Вануату + + + + + + +

Великобритания — — — — — — +

Венгрия — — — + — — —

Виргинские острова (США) — + — — + + —

Гватемала — — — + — — —

Гернси + — + + — + +

Гибралтар + + + + + + —

Гонконг — — + + + — +

Гренада — + + + + + —

Гуам (территория США) — — + — — — —

Делавэр (штат США) — — — — + — —

Джерси + — + + — + +

Джибути — — + — + — —

Доминика — + + + + + —

Дубай (ОАЭ) — — — — + — —

Израиль — — + — — — —

Иордания — — — — — — —

Ирландия (Дублин, Шеннон)б) — — + + + — +

Кампион (Италия) — — + — — — —

Каймановы острова + + + + + + —

Кипрв) + + + + + = +

Коста-Рика + — + + + — —

Лабуан (Малайзия) — — + + + — —

Продолжение табл. 1.2

Название юрисдикции Форум финансовой стабильнос- ти (ФФС) ОЭСР МВФ Госдепарта- мент США ЦБ РФ (2003 г.) Кабинет министров Украины (2005 г.) Расчетный список А. Зороме (2007 г)

Латвия — — — + — — +

Либерия — + + + + + —

Ливан + — + — + — —

Лихтенштейн + + + + + — —

Лондон — — + — — — —

Люксембург — — + + + — +

Маврикий + + + + + — +

Мадейра (Португалии) -* — + + + — —

Макао + — + + + — —

Мальдивские острова — + — — + + —

Мальта + + + + + — —

Марианские острова — — + — — — —

Маршалловы острова + + + + + + —

Микронезия — — + — — — —

Монако + + + + + + —

Монтсеррат — + + + + + —

Науру + + + + + + —

Нидерланды — — + — — — —

Ниуэ + + + + + + —

Нормандские ос грова° — + — — + — —

Остров Мэн + + + + + +

Остров Олдерни — — — — + >—

Острова Кука + + + + + + —

Терке и Кайкос + + + + + + —

Палау — — + — + — —

Панама + + + + — +

Пуэрто-Рико (территория США) — — + — + + —

Самоа + + + + + + —

Сан-Марино — + — — — — —

Сейшельские острова + + + + + + —

Сент-Винсент и Гренадины + + + + + + —

Септ-Китс и Нсвисд) + + + + + + —

Септ-Люсия + + + + + + —

Сингапур — — + + + — +

США — — + — — —

Таиланд — — + — — — —

Таити — — + — — — —

Танжер (город Марокко) — — + — — — —

Тонга — + — — + — —

Продолжение табл. 1.2

го

со

Название юрисдикции Форум финансовой стабильнос- ти (ФФС) ОЭСР МВФ Госдепарта- мент США ЦБ РФ (2003 г.) Кабинет министров Украины (2005 г.) Расчетный список А. Зороме (2007 г.)

Тунис — — — + — — —

Уругвай — — + + — — +

Филиппины — — + — — — —

Черногория — — — — + — —

Швейцария — — + + + — +

Шри-Ланка — — — — + — —

Япония — — + — — — —

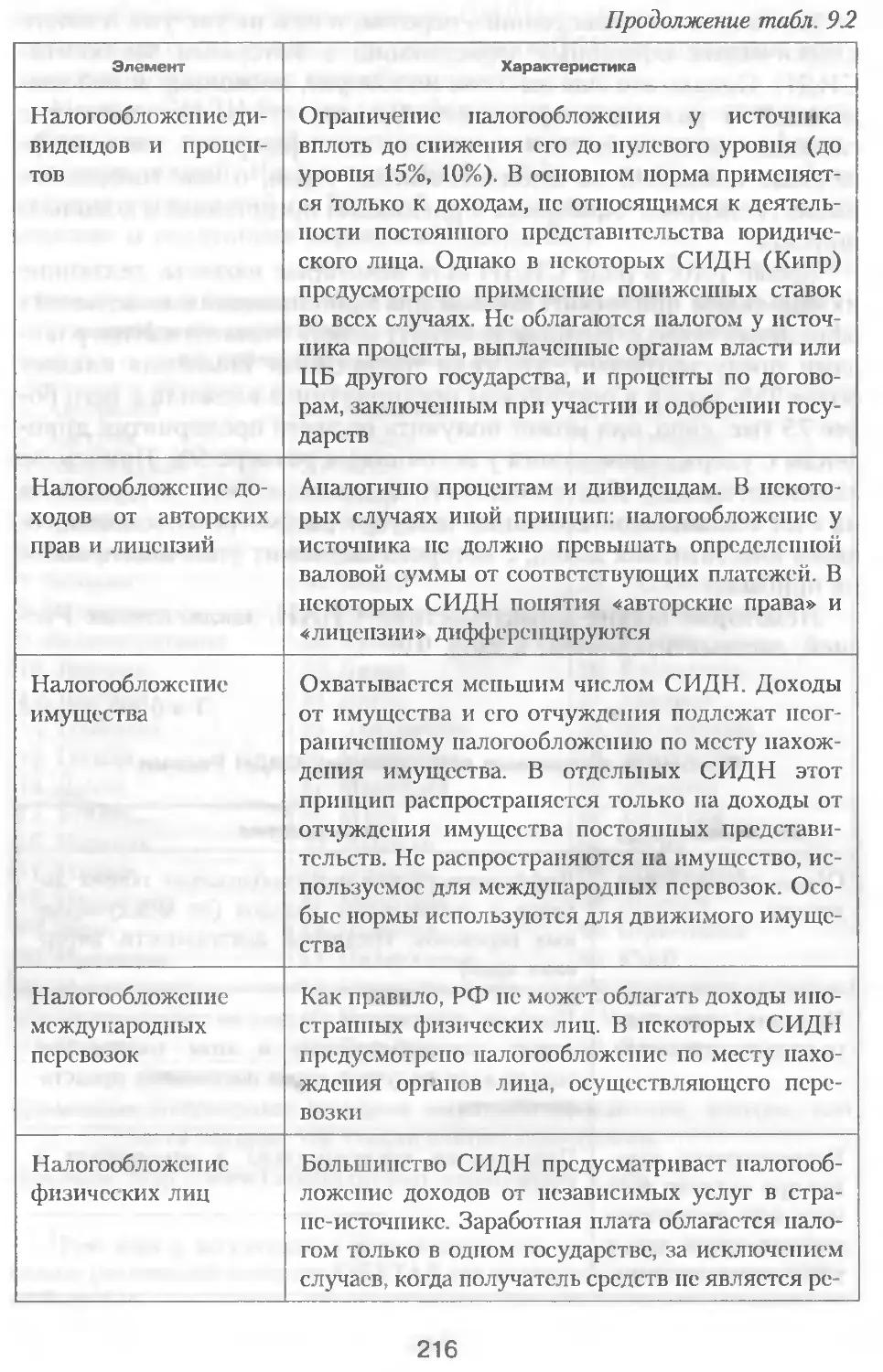

Всего 36 40 64 53 58 36 22

а^В списке офшорных центров МВФ также указаны острова Вест-Индия. В этой таблице они не присутствуют поскольку

включают уже учтенные острова: Ангилья Виргинские, Монтсеррат.

б^В списке МВФ значится только Дублин, а Госдепартамент США просто обозначил Ирландию.

в) Госдепартамент США в качестве офшорных центров отдельно выделяет и Кипр, и так называемую Турецкую Республику

Северного Кипра. Однако в таблице для сопоставимости данных эти юрисдикции обозначаются одним названием.

*'ЦБ РФ включает в список офшоров все Нормандские острова, в то время как в других списках фигурируют отдельные

острова (Гернси, Джерси, Олдерни) этого архипелага.

Д>ФФС рассматривает Сент-Китс и Невис как два офшорных центра: 1) Сент-Китс, 2) Невис Поэтому обшее число юрис-

дикций в его списке составляет 37, а не 36, как указано в таблице.

ваи). И в один или два списка попадают остальные 32 юрисдик-

ции, включенные в анализируемую таблицу1.

Из данного анализа видно, что основной массив общепризнан-

ных офшорных юрисдикций насчитывает около 45-50 единиц,

что, в переводе на государства, означает несколько меньшую вели-

чину, так как иногда несколько офшорных юрисдикции входят в

состав одного государства или автономного государственного об-

разования, т.е. являются анклавами на территории другой юрис-

дикции. Но и эта цифра все равно впечатляет — она составляет

примерно У всех стран мира.

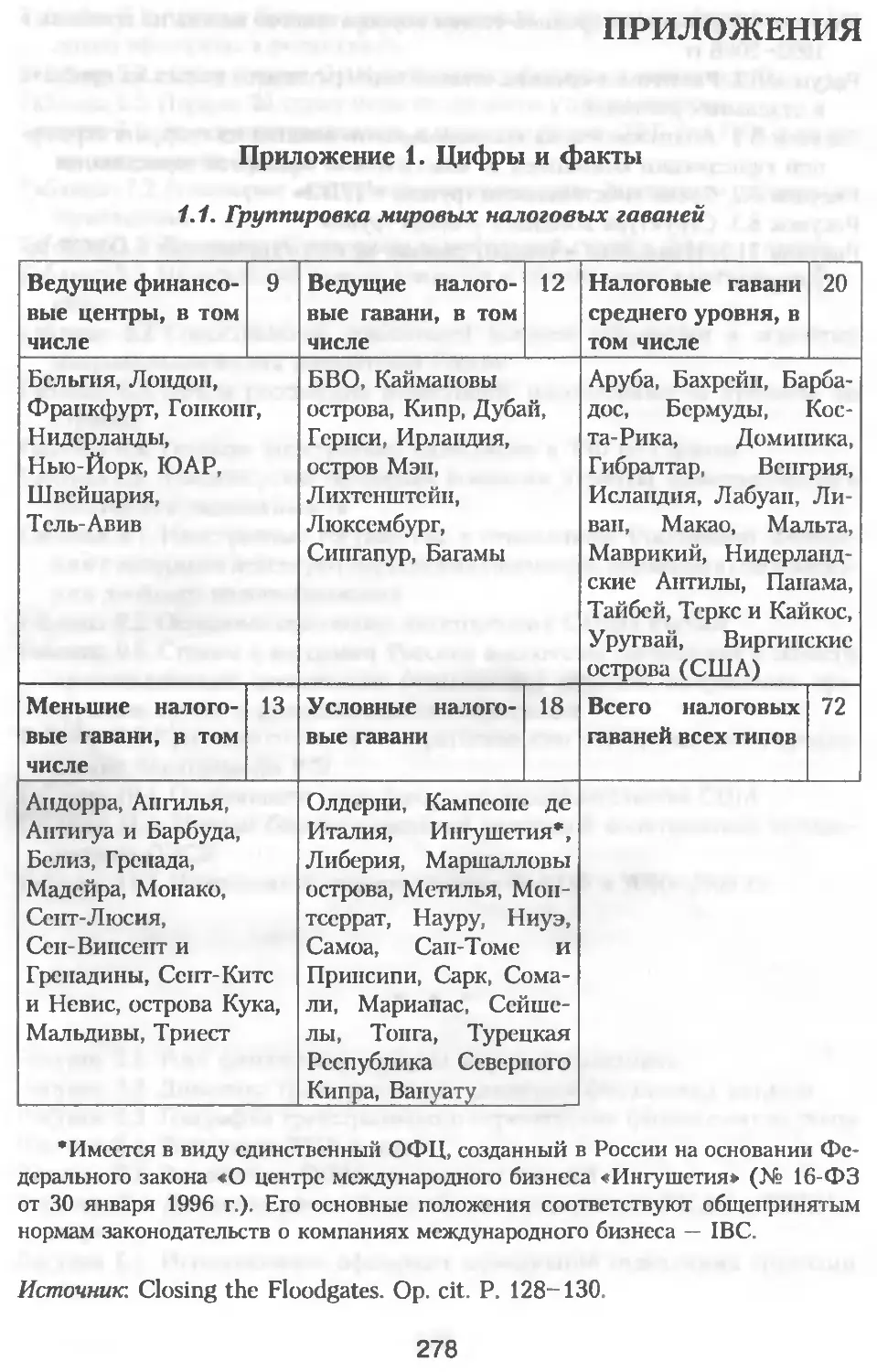

1.4. Офшорное разнообразие

И все же было бы неправильно ограничивать офшорный мир

только такими харизматийными юрисдикциями, хотя их исследо-

вание составляет основу данной работы. В мире насчитывается

значительно большее количество «налоговых гаваней», которые

часто отождествляются с офшорами. По мнению ряда экспертов,

«налоговые гавани» являются пережитками прошлого века. Боль-

шинство налоговых гаваней трансформировались в ОФЦ (этот

термин стал использоваться с 1980-х годов). В то же время неко-

торые авторы считают, что между офшорами и налоговыми гава-

нями существуют определенные различия. Главное из них состоит

в том, что налоговые гавани, обеспечивая, как и ОФЦ, облегчен-

ный режим налогообложения, не обязательно дают нерезидентам

широкий набор услуг. Не случайно, что, по оценкам авторов под-

готовленного в 2007 г. доклада «Закрывая шлюзы», в мире насчи-

тывается до 72 налоговых гаваней, к которым относятся крупные

финансовые центры, классические офшорные территории, а также

условные налоговые гавани (см. приложение 1.1)1 2.

Интересным моментом стала попытка создания в 1991 г. вир-

туального офшора — государства Мельчезедек, якобы располо-

женного на территории Антарктиды, офшорными банковскими

лицензиями которого могут пользоваться заинтересованные кор-

1 Здесь, правда, возможны повторы, так как в некоторых списках фигурируют

более мелкие юрисдикции, которые входят в более крупные юрисдикции, пред-

ставленные в других списках.

2Clos.ng the Floodgates. L.: Tax Justice Network, 2007. P. 128-130 (http://

nexus.ua/data/files/Lcgal_DB/Intcrnational/Closing_Tax_Loopholc.pdf).

29

порации1. Однако репутация такого виртуального офшора весьма

сомнительна, что не сделало его популярным среди предпринима-

телей.

К другого рода курьезам налогового планирования можно от-

нести историю с известным международным «инвестором-стер-

вятником» К. Дартом (родился в 1955 г ), который, чтобы не пла-

тить налоги, отказался от американского гражданства и стал

гражданином Белиза, затем — Ирландии. Но и меньший уровень

налогов этих стран показался К. Дарту недостаточным, и он ре-

шил создать собственный налоговый рай. Для этого он выкупил

один из Багамских островов, где построил взлетно-посадочную

полосу и пристань. За 7 млн. долл, он купил огромную 60-метро-

вую яхту, оснащенную новейшим телекоммуникационным обору-

дованием, которая стала командным центром его бизнес-империи

Плавая в нейтральных водах, Дарт избегал налоговых претензий

любой страны, так как не проживал на территории ни одной из

них.

Конечно, это единичные и скорее анекдотичные примеры, ко-

торые не влияют на достаточно впечатляющую картину пестрого

офшорного мира, находящегося в постоянном развитии. Еще со-

всем недавно регулярно появлялись новые офшорные юрисдик-

ции, уходили на второй план некоторые старые. Сейчас проявля-

ются новые тенденции развития, которые связаны с изменением и

расширением функций отдельных офшорных компаний, нередко

становящихся переходной формой к созданию реальной резидент-

ской, т.е. неофшорной, компании Аналогичные процессы проис-

ходят по мере развития отдельных офшоров, некоторые из них

стали серьезными экономическими игроками в неофшорном биз-

несе. Как отмечает по этому поводу известный российский иссле-

дователь данной проблематики М.А. Халдин, деление на офшор-

ные и оншорные юрисдикции весьма относительно, поскольку

многие оншорные юрисдикции одновременно являются и офшор-

ными юрисдикциями1 2. Действительно, по мере своего экономиче-

ского развития некоторые офшорные зоны (центры, территории)

начинают отказываться от использования офшорных услуг, а оф-

шорный бизнес в них все больше приобретает вспомогательный

характер.

1 Горбунов А Р Налоговое планирование и создание компаний за рубежом. М.:

Анкил, 1999. С. 17 (http://www.mclchizcdck.com/dom/indcx.html).

2Халдин МА. Россия в офшорном бизнесе. М.: Международные отношения,

2005. С. 13

30

М.А. Халдин выделяет до 100 офшорных юрисдикций в мире.

К ним он относит такие развитые страны, как Канада, Франция,

Исландия, Испания, Италия, Нидерланды, Великобритания, Ав-

стрия, Греция, Новая Зеландия (большинство из них не попало в

приведенные выше списки), не говоря уже о США, Швейцарии,

Люксембурге, Ирландии, Португалии и некоторых других госу-

дарствах . Данные юрисдикции в целом или отдельные анклавы,

обладающие особым законодательством, на их территории счита-

ют офшорами и некоторые другие авторы* 2. А это принципиально

меняет конфигурацию офшорного мира, который при таком под-

ходе касается уже более всех государств планеты.

Действительно, в перечисленных выше развитых странах су-

ществуют возможности учреждения отдельных видов компаний

(партнерства, холдинги3 или трастовые фирмы, компании в кон-

кретных центрах или территориях и т.п.), которые при определен-

ных условиях не подпадают под преобладающие для местного

бизнеса неофшорные правила налогообложения. Обычно это ка-

сается доходов нерезидентов, полученных вне пределов этих

стран.

Особое значение подобные юрисдикции приобрели в 2000-е

годы, когда все чаще стали использоваться составные схемы, с по-

мощью которых в офшорный бизнес вовлекаются данные государ-

ства. Характерными примерами здесь являются Нидерланды и

Великобритания, в которых регистрируются компании, работаю-

щие в связке с офшорными, что говорит о дальнейшем «размыва-

нии» понятия офшор.

В 2006 г. М. Ван Диджком, Ф. Вейцигом и Р. Мерфи был опуб-

ликован специальный доклад «Являются ли Нидерланды налого-

вой гаванью?», в котором приведены убедительные аргументы для

положительного ответа на данный вопрос. Например, в Нидерлан-

{Халдин МЛ Россия в офшорном бизнесе. М.: Международные отношения,

2005. С. 74.

2

Например, около 100 офшорных юрисдикций выделяют Палан и Эббиут

(Palan R., AbboutJ. State Strategics in the Global Economy. L.: 1996), Эррико и My-

салем (Ejrico L., Musalem A. Offshore Banking: An Analysis of Micro- and Macro-

Prudential Issues. W.: IMF, 1999. Working Paper N 99/5).

Холдинг — это вертикально интегрированное объединение юридических лиц,

связанных между собой отношениями экономической субординации (обычно реа-

лизуемые через отношения владения). За счет такой субординации все объедине-

ние в целом управляемо, но при этом имеется возможность обеспечить относи-

тельную самостоятельность отдельных его элементов, необходимых для эффек-

тивной работы холдинга.

31

дах в 20G6 г. насчитывалось около 20 тыс. так называемых «почто-

вых компаний», которые не имеют какого-то существенного ком-

мерческого присутствия в стране. Бенефициарами 43% этих

компаний являлись фирмы из традиционных налоговых гава-

ней — Нидерландских Антильских островов, Британских Виргин-

ских островов (БВО), Каймановых островов, Кипра, Швейцарии.

Кроме того, имелись Специальные финансовые компании (Special

Financial Institutions — SFI), через 12,5 тыс. которых, по данным

Центрального банка Нидерландов, в 2002 г. «прошло» 3600 млрд,

евро, что в 8 раз превышало ВВП страны. В Нидерландах в сере-

дине 2000-х годов также насчитывалось 42 тыс. финансовых хол

дингов, 5,8 тыс. из которых управлялись трастовыми компания-

ми1. Разве можно после этого сказать, что Нидерланды — не оф-

шор, хотя почти все официальные международные и националь-

ные институты их таковым не считают.

Сейчас, по существу, следует уже говорить не об отдельных

офшорах, а о системе сложных схем, гарантирующих более ком-

фортное существование бизнеса, которое ранее обеспечивалось с

помощью только одной офшорной юрисдикции.

Таким образом, офшорный мир чрезвычайно разнообразен, что

требует каждый раз уточнения используемой терминологии. Под

офшорами в классическом толковании этого термина могут пони-

маться любые юрисдикции, которые обеспечивают особые конку-

рентные преимущества при их использовании внешними по отно-

шению к ним инвесторами, получающими доход вне этой

юрисдикции. Такими конкурентными преимуществами являются:

1. Развитое законодательство, определяющее развитие различ-

ных видов бизнеса, которое постоянно совершенствуется с учетом

современных мировых реалии. Оно должно предусматривать

льготные налоговые режимы и другие благоприятные условия

деятельности для регистрируемых в офшорных юрисдикциях

компаний или отдельных их видов внешних инвесторов, включая

упрощенное регулирование со стороны управленческих структур

юрисдикции офшорного бизнеса

2. Создание условий для удобного дистанционного ведения

бизнеса, который может осуществляться далеко от офшорной

юрисдикции. Это подразумевает формирование развитой матери-

ально-технической инфраструктуры, включающей современные

аэропорты и другие транспортные узлы, все виды связи, комфор-

Dijk М., Weuzig F. Murphy R. The Netherlands: A Tax Haven? Amsterdam:

SOMO Report, 2006. P. 3.

32

табельные офисные центры и жилые помещения, рестораны, раз-

влекательные заведения и т.п.

3. Развитие сферы сопу гствующих офшорному бизнесу услуг,

включающей банки, в том числе международного класса, страхо-

вые и трастовые компании, обеспечение как квалифицированны-

ми специалистами для обслуживания офшорных компаний (фи-

нансисты, аудиторы, бухгалтеры, юристы, программисты и

переводчики), так и другим персоналом (секретари, охранники,

шоферы).

4. Постоянное развитие и совершенствование системы управ-

ления офшорным бизнесом, его моральная, материальная и поли-

тическая поддержка всех ветвей власти офшорной юрисдикции,

сохранение политической стабильности, что необходимо для ук-

репления доверия иностранных инвесторов и гарантий неизмен-

ности льготного режима работы для зарубежных инвесторов.

5. Конструктивное сотрудничество с правительственными ор-

ганами других стран и международными организациями по раз-

личным вопросам, касающимся развития офшорного бизнеса.

Такой подход к офшорам принят и в данной работе, хотя с не-

большими оговорками будут рассматриваться и некоторые другие

аспекты развития офшорного бизнеса, прежде всего во взаимодей-

ствующих с классическим офшорным бизнесом юрисдикциях, ко-

торые напрямую связаны с предметом исследования.

Глава 2

ФИНАНСОВАЯ ГЛОБАЛИЗАЦИЯ И ДРУГИЕ

ПРЕДПОСЫЛКИ ДЛЯ РАЗВИТИЯ

ОФШОРНОГО БИЗНЕСА

2.1. Исторический экскурс

Начало истории офшорных юрисдикций во многом обусловли-

вается подходом к определению данного термина. Если учитывать

только главное свойство офшоров — минимизацию налогообложе-

ния, то можно отметить, что низконалоговые и безналоговые

юрисдикции стали появляться более 100 лет назад, хотя отдель-

ные прецеденты были и раньше.

Например, в XV в. Фландрия была процветающим междуна-

родным коммерческим центром с небольшим количеством огра-

ничений или налогов на местные или иностранные товары. В ре-

зультате, английские купцы предпочитали продавать свою шерсть

во Фландрии, а не в Англии, где они должны были бы платить вы-

сокие налоги и пошлины.

Одним из самых известных исторических примеров примене-

ния льгот по налогообложению более позднего времени может

послужить прецедент штатов Нью-Джерси и Делавэр. В конце

XIX столетия один юрист из Нью-Йорка убедил главу штата

Нью-Джерси Аббета учредить на своей территории либеральный

режим ведения бизнеса, включая низкое налогообложение, для

компаний, которые осуществляли бы свою деятельность в преде-

лах штата. За возможность инкорпорации в Нью-Джерси амери-

канский бизнес должен был платить небольшой франшизный на-

лог. Данная схема имела большой успех.

Примеру Нью-Джерси в 1898 г. последовал и штат Делавэр. В

результате, к 1902 г. в Делавэре было зарегистрировано 1407 кор-

пораций, а к 1919 — уже 4776. В период с 1916 по 1926 г. регистра-

34

ционные сборы и годовой франшизный налог составляли более

40% доходной базы Делавэр1.

В последнюю четверть XIX в. актуальность приобрел вопрос

налогообложения британских компаний, чья деловая активность

концентрировалась за пределами империи. Правительство пере-

поручило решение данной проблемы своим судам. В 1876 г. по

делу компаний Cesena Sulphur Со., Ltd. и Calcutta Jute Mills было

вынесено следующее решение: несмотря на то, что деятельность

этих британских компаний осуществлялась за рубежом, обе ком-

пании обязаны платить британские налоги по причине нахожде-

ния их руководящих органов и оперативного управления бизне-

сом на территории Англии. Иначе говоря, суды Британии

установили следующий принцип: зарегистрированные в пределах

британской юрисдикции компании обязаны платить британские

налоги.

В то же время под это правило не подпали компании, деятель-

ность которых и управление ими осуществляется вне Британии. В

1929 г. был создан соответствующий судебный прецедент. Разби-

рая случаи с уплатой налогов Egyptian Delta Land and Investment

Co. Ltd v. Todd, Палата лордов пришла к заключению, что по-

скольку эта компания вела бизнес в Каире (включая управление,

бухгалтерский учет, нахождение там менеджмента и секретариа-

та), она является резидентом Египта, а не Великобритании, хотя и

зарегистрирована в Лондоне. Поэтому она не должна платить на-

логи в британскую казну. Данные судебные решения имели силу в

пределах Британской Империи, и заложенные в них принципы

были взяты впоследствии на вооружение многими офшорами,

созданными в бывших и нынешних зависимых от этой страны

территориях.

Один из элементов офшорного бизнеса — банковская тайна по-

лучила свое развитие в Швейцарии, банкиры которой уже во вре-

мена Великой французской революции предлагали аристократам

гарантию секретности их вкладов за плату. В конце XIX столетия

были придуманы анонимные номерные банковские счета, и к на-

чалу 1920-х годов Швейцария стала излюбленным местом хране-

ния финансовых активов в европейском регионе. В то время она

была единственной страной в Европе, которая не ввела валютные

ограничения. Кроме того, по решению Верховного суда Швейца-

рии швейцарские банки были обязаны хранить банковскую тайну,

lPaian R. The Offshore World: Sovereign Markets, Virtual Places, and Nomad

Millionaires. Ithaca, N.Y., London Cornell University Press, 2003. P. 101-102.

35

за исключением лишь тех случаев, когда клиент банка сам не вы-

разит иную волю. Ряд швейцарских кантонов переняли опыт шта-

тов Нью-Джерси и Делавэр, соревнуясь с ними по степени либе-

ральности корпоративных законов для зарубежных инвесторов

При этом юристы Швейцарии пошли дальше: они создали инсти-

тут подставных директоров и владельцев компании. В итоге были

созданы швейцарские компании, пользующиеся защитой законов

Швейцарии и международного права, активы которых находились

за рубежом.

Испугавшись Великой депрессии 1929 г., прежде всего ряда

банкротств коммерческих банков в Австрии и Германии, финансо-

вая элита Швейцарии смогла убедить правительство принять но-

вые законы, укрепляющие ее конкурентные позиции в борьбе за

международные капиталы. В частности, в поправке к Закону о

банковском деле в Швейцарии 1934 г. (Swiss Banking Law of 1934)

была введена уголовная ответственность за разглашение банков-

ской тайны, причем данная норма распространяла свое действие

(т.е защиту) и на иностранных клиентов швейцарских банков

Хотя финансовая политика Швейцарии не поправилась мно-

гим государствам, ее примеру последовал ряд других юрисдикций

(Лихтенштейн, Люксембург, Австрия, Багамские острова и др.).

Некоторые из них пошли даже дальше Швейцарии. Если по швей-

царским законам только два банковских служащих могли знать

реальное имя владельца банковского счета, то в Люксембурге —

один, а в Австрии — уже никто. Лихтенштейн ввел принцип кон-

фиденциальности в отношении имен владельцев зарегистрирован-

ных там компаний.

Несмотря на формальное противостояние практике некоторых

государств в отношении привлекаемых иностранных капиталов, в

самих США значительный интерес к использованию юрисдикций

с низким налогообложением появился в 1930-е годы в связи с Ве-

ликой депрессией, во времена которой скачкообразно выросли

американские корпоративные и личные налоги. В 1936 г. макси-

мальный налог на личные доходы, например, доходил до 79%. В

этой связи особой популярностью стали пользоваться Багамы, где

только в 1935-1936 гг были учреждены 64 холдинговые компа-

нии, позволяющие избежать высоких налогов. При этом оказа-

лись тщетными все попытки американского конгресса ограничить

использование иностранных холдинговых компании .

1 Brittain-Catlin U' Offshore. The Dark Side of the Global Economy. N.Y.: Picador,

2006. P. 150.

36

В то же время приведенные выше примеры являются лишь

прообразами современных офшоров, обладающих только некото-

рыми их признаками, о которых говорилось в главе 1. Как спра-

ведливо пишет Л.Л. Фитуни, офшорные банковские центры — со-

всем не то же самое, что финансовые убежища, охраняемые

законодательством о банковской тайне. И те, и другие могут суще-

ствовать в одном и том же месте, но в правовом и функциональ-

ном отношении они абсолютно не похожи. Например, Панама

приняла закон о банковской тайне в 1917 г., подкрепила его но-

мерными счетами по швейцарскому образцу в 1959 г, а офшорное

банковское законодательство ввела лишь в 1971 г.1

Эти первые «пробы пера» офшорного бизнеса не объясняют

массового распространения офшорных юрисдикций, которое, без-

условно, связано с процессами глобализации, прежде всего фи-

нансовой, в полной мере развернувшейся в последние десятиле-

тия XX в.

2.2. Феномен финансовой глобализации

В научной литературе существуют различные точки зрения по

поводу истоков экономической глобализации, важнейшей состав-

ляющей которой является финансовая глобализация. Ряд авторов

считают, что глобализация, в том числе финансовая, началась еще

с конца XIX в. Некоторые из них полагают, что можно говорить о

нескольких волнах финансовой глобализации, первая из которых

может относиться к концу XIX — началу XX вв.1 2. Однако боль-

шинство исследователей, а также реальные статистические дан-

ные показывают, что финансовая глобализация — это явление но-

вейшей истории. Например, авторы подготовленного для МВФ

доклада «Переоценка финансовой глобализации» отмечают, что

современная волна финансовой глобализации поднялась с середи-

ны 1980-х годов3. Другие эксперты МВФ утверждают, что совре-

1 Фитуни ЛЛ. Международное движение капитала в условиях глобализации.

М.: Издательство МНЭПУ. С.89.

2См., например: Mauro Р., Sussman N., Yafeh Y. Emerging Markets and Financial

Globalization. Sovereign Bond Spread in 1870-1913 and today. Oxford, NY: Oxford

Umvcrsity Press, 2006; Obstfeld M., Taylor A Global Capital Markets: Integration,

Crisis and Gross. Cambridge: Cambridge University Press, 2004.

3Kose M., Prasad E., Rogpff K., Wei Shi. Financial Globalization: A Reappraisal.

IMF Working Paper 06/189. 2006. August 1. P 15.

37

менная эра финансовой глобализации началась с ранних 1970-х

годов, когда развернулась активная внутренняя и внешняя финан-

совая либерализация1.

Именно финансовая глобализация вызвала к жизни явление,

которое образно стали называть офшорным «загрязнением» (или

«насыщением», в зависимости от отношения к офшорам) мировой

экономики. В то же время и сами офшорные юрисдикции бросили

вызов национальной замкнутости финансовых систем, создавали

предпосылки для ускорения либерализации финансовых рынков

и бурного нарастания разнообразных трансграничных финансо-

вых потоков.

Глобализация стала определяющей характеристикой условий,

в которых развивается сейчас мировая экономика. Эксперты

МВФ трактуют глобализацию как «растущую экономическую

взаимозависимость стран всего мира в результате возрастающего

объема и разнообразия трансграничных перемещений товаров, ус-

луг и международных потоков капитала, а также более широкой

диффузии технологий»1 2. Процесс глобализации можно рассмат-

ривать как новую стадию интернационализации экономической

жизни, ведущую к принципиально иному уровню взаимосвязи и

взаимозависимости национальных экономик, когда возникает ка-

чественно новая глобальная экономика.

Особое значение для современного международного и нацио-

нального развития представляет прогресс глобализации в финан-

совой сфере, или финансовой глобализации. По мнению А.Д Не-

кипелова, «экономическая глобализация наиболее ярко

проявилась в финансовой сфере. Произошло это благодаря интен-

сивно протекавшему с конца 1970-х годов процессу либерализа-

ции финансового сектора. Внутри стран быстро шло дерегулиро-

вание банковской деятельности (включая отмену ограничении на

процентные ставки по вкладам и депозитам), снимались преграды

на пути международных финансовых трансфертов и открывались

для нерезидентов фондовые рынки, происходил быстрый переход

от фиксированных к плавающим валютным курсам»3.

Длительное время на пути осуществления межгосударственных

финансовых трансакций сохранялись существенные ограничения

1 World Economic Outlook. W.: IMF, 2005. P. 111.

2Там же. 1997. P. 45.

^Некипелов АД. Последствия глобализации в финансовой сфере//Макроэко-

номическая и финансовая политика в кризисных ситуациях: мировой опыт и рос-

сийская действительность. М.: АОЗТ «Эпикон», 1999. С. 9.

38

(как в национальных законодательствах, так и в международных

соглашениях), которые в определенных обстоятельствах — воен-

ные конфликты, политическое противостояние двух систем, тор-

говые «войны» и т.п. — даже усиливались.

Процесс международной либерализации капитала стал разви-

ваться в конце 1950-х годов, когда начали формироваться рынки

евровалют. К 1964 г. их емкость составила уже 20 млрд, долл.1 По

мнению некоторых авторов, именно потребности развития рынка

евровалют стали одной из важных причин возникновения первых

классических офшоров.

Серьезнейшим этапом в либерализации финансовых рынков

стал кризис валютной системы, установленной Ьреттонвудскими

соглашениями 1944 г. Его суть заключалась в усилившемся несо-

ответствии между интернациональным характером международ-

ных финансово-экономических отношений и использованием для

их обслуживания национальных валют (преимущественно долла-

ра), подверженных обесцениванию. Кризис фактически начался с

конца 1960-х годов и привел к подписанию в Кингстоне (Ямайка)

в 1976 г. соглашения стран — членов МВФ о новых принципах

мировой валютной системы. Ямайские соглашения были ратифи-

цированы требуемым большинством стран-членов в апреле 1978 г.

В результате данных решений был прекращен размен долларов на

золото, отменены официальная цена на золото и золотые парите-

ты, прекращены межгосударственные расчеты золотом, доллар и

фунт стерлингов утратили статус резервных валют, введен режим

плавающих валютных курсов, а также новая международная счет-

ная единица — специальные права заимствования (СДР), рассчи-

тываемая на основе пяти (с 1 января 1999 г., когда немецкая марка

и французский франк были заменены евро, — четырех) ведущих

мировых валют. Данные изменения привели к отмене жесткого

госконтроля за межгосударственными финансовыми потоками, в

том числе к практически бесконтрольной экспансии частного ка-