/

Автор: Ширенбек Х.

Теги: типы предприятий финансы экономика экономические науки

ISBN: 5-469-00193-8

Год: 2005

Текст

X. Ширенбек

ЭКОНОМИКА

ПРЕДПРИЯТИЯ

Grundziige

der

Betriebswirtschaftslehre

Von

Dr. Dr. h.c. Henner Schierenbeck

o. Professor der Betriebswirtschaftslehre

15., iiberarbeitete und erweiterte Auflage

R.OIdenbourg Verlag Munchen Wien

@ Б-И И

X. Ширенбек

ЭКОНОМИКА

ПРЕДПРИЯТИЯ

15-е издание

300.piter.com

Издательская программа

300 лучших учебников для высшей школы

в честь 300-летия Санкт-Петербурга

осуществляется прГГподдержкй Минмстерсггва образе i ания РФ

экономг-г:й-‘~-ридиче * ий

ИНВ.ГФ

С^пппр'

Москва Санкт-Петербург • Нижний Новгород • Воронеж

Ростов-на-Дону Екатеринбург • Самара Новосибирск

Киев • Харьков • Минск

2005

ББК 65.290я7

УДК 658.1(075)

Ш64

Издание подготовлено при финансовой поддержке

Германского фонда «Фольксваген Штифтунг»

Общая редакция перевода:

И. П. Бойко — доктор экономических наук, профессор, заведующий кафедрой

экономики предприятия и предпринимательства экономического факультета СПбГУ;

С. В. Валдайцев — доктор экономических наук, профессор, заведующий кафедрой

экономики исследований и разработок экономического факультета СПбГУ;

К. Рихтер — доктор экономических наук, профессор, заведующий кафедрой

экономики предприятия экономического факультета Европейского университета «Виадрина»

(Франкфурт-на-Одере, Германия)

Ширенбек X.

Ш64Экономика предприятия: Учебник для вузов. 15-е изд. / Пер. с нем. под общ.

ред. И. П. Бойко, С. В. Валдайцева, К. Рихтера. — СПб.: Питер, 2005. — 848 с.:

ил. — (Серия «Учебник для вузов»).

ISBN 5-469-00193-8

Представляемая вниманию русскоязычного читателя книга «Экономика предприятия» является

одним из наиболее широко распространенных в университетах Германии, Австрии и Швейцарии

учебников по экономике современной фирмы. Учебник знакомит с успешным опытом организации

и функционирования современного предприятия, который вывел экономику этих стран на уровень

передовых и наиболее успешных в мире. Большое внимание уделяется современным методам ме-

неджмента, планирования, маркетинга, финансирования, балансовой и учетной политики, а также

аудита. Теоретическое изложение иллюстрируется анализом практического опыта и сопровождается

разбором конкретных расчетных задач, встающих перед современным предприятием в многообраз-

ных областях его деятельности.

Книга предназначена для студентов и преподавателей экономических вузов.

ББК 65.290я7

УДК 658.1(075)

Все права защищены. Никакая часть данной книги не может быть воспроизведена в какой бы то ни было форме без пись-

менного разрешения владельцев авторских прав.

ISBN 3-486-25297-6 (нем.)

ISBN 5-469-00193-8

©

©

© Oldenbourg Wissenschaftsverlag, 2000

© ЗАО Издательский дом «Питер», 2005

© СПбГУ, перевод, 2005

Оглавление

Предисловие научных редакторов перевода...........................12

ВВЕДЕНИЕ. Экономика и науки об экономике..........................13

1. Понятие экономики (хозяйствования)..........................13

2. Экономический принцип.......................................15

3. Классификация экономических наук............................18

Вопросы и задачи для повторения..............................25

Литература...................................................26

ЧАСТЬ ПЕРВАЯ. Предприятие и предпринимательство...................27

Первая глава. Предприятия и домашние хозяйства как субъекты

хозяйственного процесса, основанного на разделении труда........27

1. Основные признаки современной рыночной системы..............27

2. Общеэкономическая схема товарных и денежных потоков.........33

3. Предприятия в хозяйственно-экономическом обороте............36

Вопросы и задания для повторения.............................39

Литература...................................................39

Вторая глава. Типология предприятий...............................40

1. Сущность и смысл выделения типов............................40

2. Правовые формы предприятия..................................41

3. Классификация предприятий по отраслям и размеру.............47

4. Признаки технико-экономической структуры

промышленных предприятий.......................................51

5. Пространственно-структурные признаки деятельности предприятия.58

6. Объединения предприятий и аффилированные предприятия........65

Вопросы и задания для повторения.............................68

Литература...................................................69

ЧАСТЬ ВТОРАЯ. Хозяйственный процесс на предприятии................71

Введение..........................................................71

Третья глава. Цели предприятия....................................72

1. Возникновение целей предприятия.............................72

2. Экономическое измерение целей предприятия...................77

3. Социальные и экологические аспекты целей предприятия........89

4. Формальная структура процесса планирования целей............95

Вопросы и задачи для повторения................................ 100

Литература.....................................................101

Четвертая глава. Управление предприятием............................ 102

А Пгылпиыа rhwuiriniii каийитивитч 1 02

6

Оглавление

1. Понятие и характерные черты менеджмента..................... 102

2. Стадии процесса управления..................................104

3. Координация как функция управления......................... 112

4. Руководство и управление....................................116

Вопросы и задачи для повторения.............................. 120

Литература................................................. 121

В. Элементы и структуры системы менеджмента.....................122

1. Составные части системы менеджмента предприятия..............122

2. Организационные системы.................................... 123

3. Системы планирования и контроля.............................136

4. Информационные системы..................................... 154

5. Системы управления персоналом.............................. 160

6. Системы контроллинга....................................... 167

7. Анализ некоторых концепций «Менеджмент-Ьу»................. 178

Вопросы и задания для повторения..............................178

Литература....................................................180

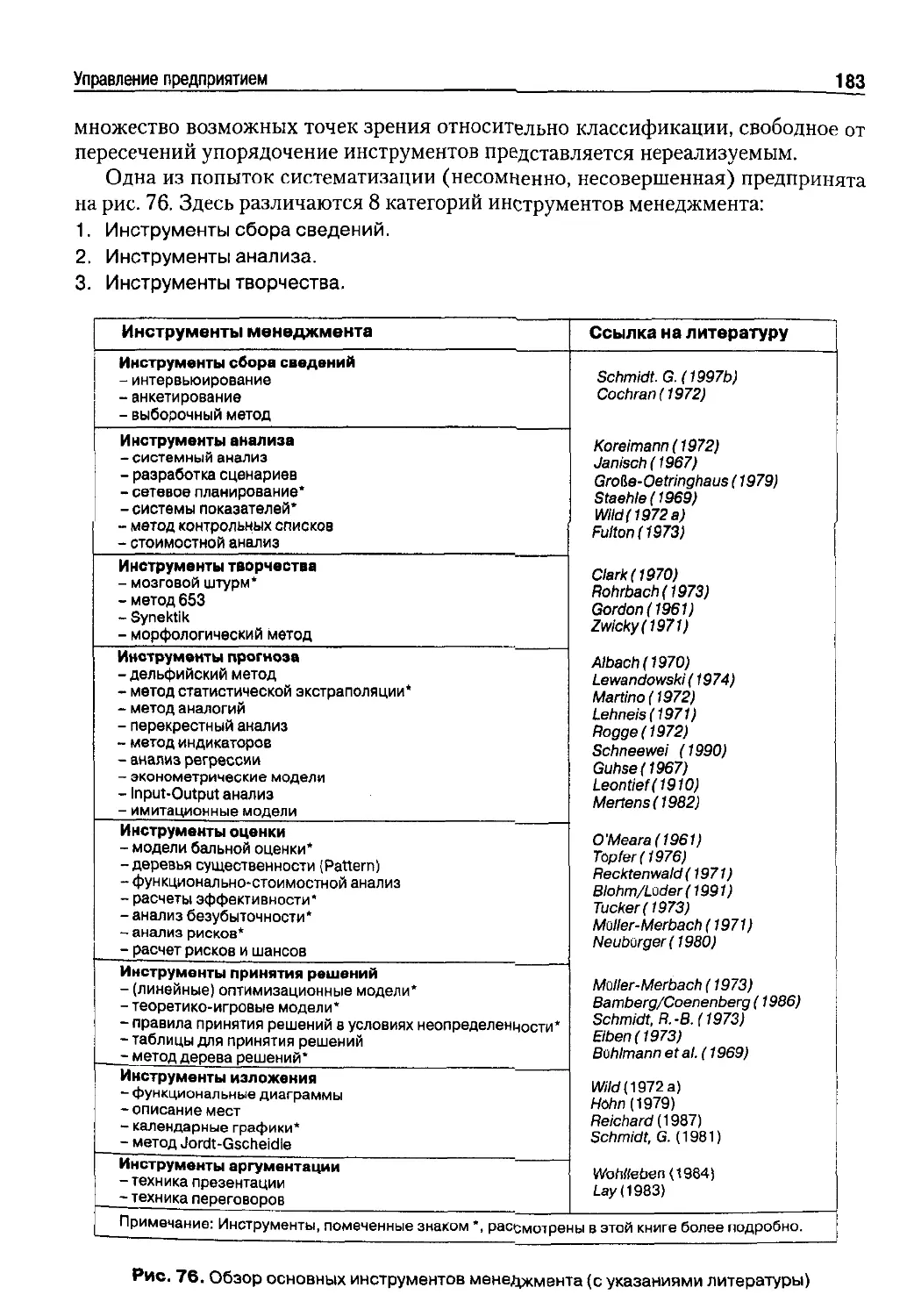

С. Инструментарий менеджмента.................................. 182

1. Обзор основного инструментария менеджмента...................182

2. «Мозговой штурм» как инструмент творчества..................184

3. Методы балльной оценки......................................186

4. Метод сетевого планирования и управления................... 191

1. Планирование структуры.....................................193

2. Планирование времени.......................................193

5. Методы прогнозирования, основанные на экстраполяции.........201

6. Метод таблиц решений........................................203

7. Правила принятия решения в условиях неопределенности........206

8. Линейное программирование как аналитическая

технология оптимизации..........................................210

9. Теоретико-игровые модели....................................215

Вопросы и задания для повторения..............................218

Литература....................................................219

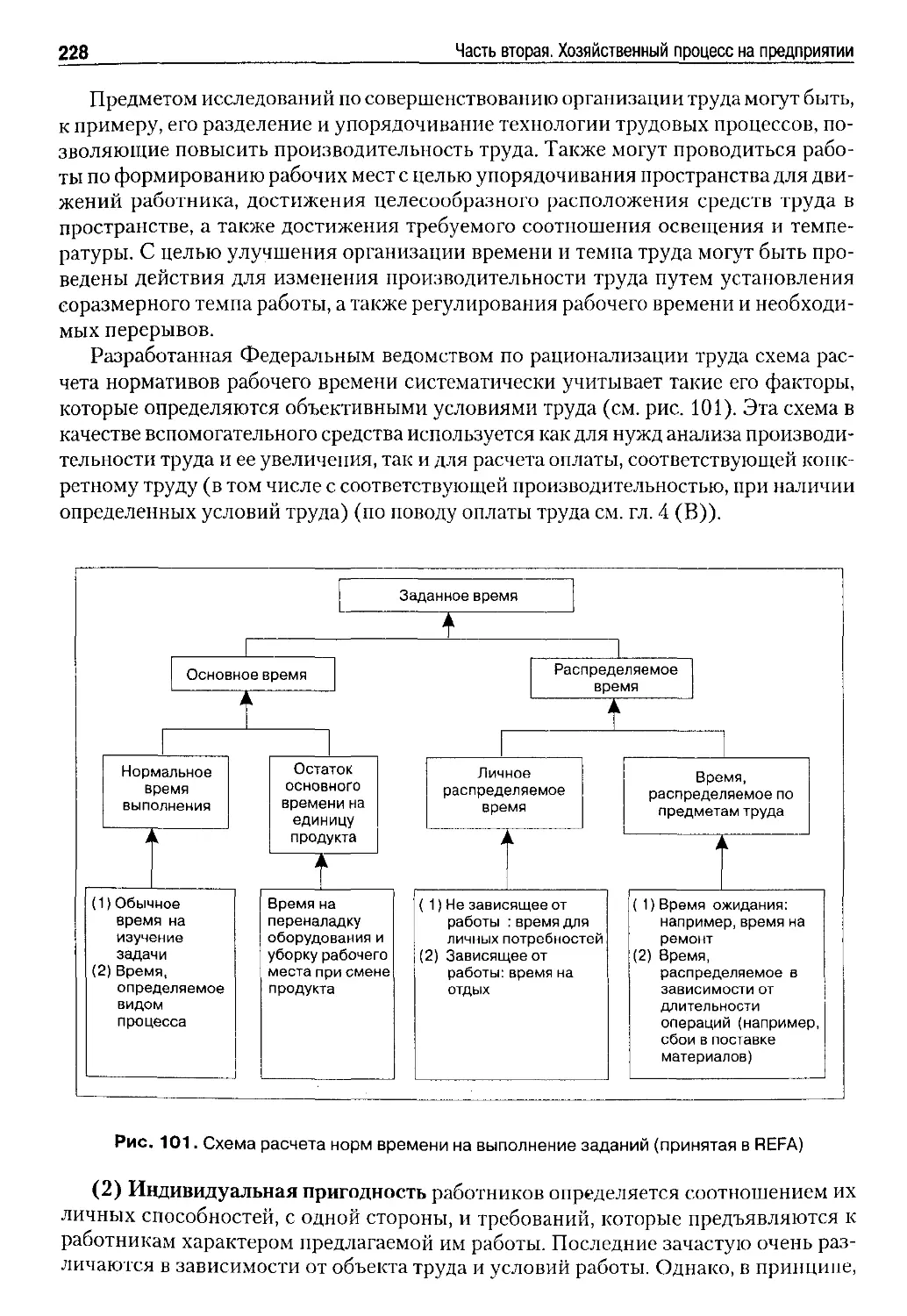

Пятая глава. Хозяйственные процессы на предприятии................220

А. Товарно-экономическое равновесие в хозяйственном процессе.....220

1. Основные фазы хозяйственного процесса на предприятии.........220

2. Понятие товарно-экономического равновесия...................222

3. Проблемы достижения оптимальности в товарно-экономическом

равновесии на разных фазах хозяйственного процесса на предприятии.... 223

Вопросы и задачи для повторения...............................224

Литература....................................................224

В. Планирование снабжения.......................................225

1. Предмет планирования снабжения...............................225

2. Подбор персонала..........................’.................225

3. Снабжение средствами производства...........................232

4. Снабжение материалами.......................................239

Вопросы и задания для повторения..............................250

Литература,,,,,,,,,,,,,,,,.„„.. „„...........................252

Оглавление

7

С. Планирование производства....................................253

I. Предмет планирования производства.......................... 253

1. Планирование отдельных аспектов производственной

политики предприятия........................................ 253

2. Факторы и категории затрат при планировании производства....258

Вопросы и задания для повторения..............................262

II. Планирование производства в пространстве...................263

1. Основы теории производства..................................263

2. Планирование производства в пространстве на основе

производственной функции, предусматривающей

взаимозаменяемость факторов производства........................274

3. Планирование производства в пространстве на основе

производственной функции, предусматривающей ограниченную

взаимозаменяемость факторов производства........................279

Вопросы и задания для повторения..............................289

III. Оперативное планирование производственной программы.......290

1. Структура оперативного планирования производственной программы 290

2. Планирование производственной программы в отсутствие

ограничений по необходимой производственной мощности............292

3. Планирование производственной программы при наличии «узкого места»

в производственной мощности.....................................293

Вопросы и задания для повторения..............................300

Литература....................................................301

D. Маркетинговое планирование..................................302

I. Предмет маркетингового планирования.........................302

1. Маркетинг как обобщающая концепция планирования и сбыта......302

2. Инструменты и области применения маркетинга.................304

3. Маркетинговые исследования для целей планирования сбыта......310

4. Проблема оптимизации маркетингового комплекса...............314

Вопросы и задания для повторения..............................321

II. Планирование выручки при заданной функции

«цена—количество продаж».......................................322

1. Возможности для принятия решений при формировании

ценовой политики................................................322

2. Классическая теория цен.....................................326

3. Практика ценообразования....................................334

Вопросы и задания для повторения..............................342

III. Планирование предпочтительного вложения средств...........344

1. Планирование продуктовой и ассортиментной политики..........344

2. Планирование кондиционной политики..........................349

3. Планирование дистрибутивной политики........................351

4. Планирование коммуникативной политики.......................354

Вопросы и задания для повторения..............................359

Литература....................................................360

Шестая глава. Финансовые процессы на предприятии..................361

А. Составные части и основы финансовых процессов...............361

8

Оглавление

1. Финансовые показатели доходов и расходов и денежные потоки..361

2. Факторы, определяющие потребность в капитале, финансах

и деньгах.....................................................ЗбЭ

3. Понятие и содержание инвестиций............................369

4. Финансирование и финансовое равновесие предприятия.........373

5. Виды планирования, определяющие финансовую политику

предприятия...................................................376

Вопросы и задания для повторения............................378

Литература..................................................379

В. Инвестиционные расчеты.....................................380

I. Инвестиционные расчеты при обосновании решений.............380

1. Значение инвестиционных расчетов для обоснования

инвестиционных решений........................................380

2. Виды и признаки инвестиционных расчетов....................381

3. Применение инвестиционных расчетов для альтернативных

постановок задач..............................................386

Вопросы и задачи для повторения.............................388

Литература..................................................389

II. Методы расчетов экономической эффективности...............390

1. Обоснование инвестиционных решений с помощью

статических методов...........................................390

2. Обоснование инвестиционных решений с помощью

динамических методов..........................................402

3. Расчеты эффективности с учетом налога на прибыль...........434

4. Подходы к преодолению неопределенности при расчетах

экономической эффективности...................................444

Вопросы и задания для повторения.............................461

Литература..................................................464

III. Оценка предприятия........................................465

1. Обзор практических применений и методов оценки предприятия.465

2. Современные методы оценки предприятия, основанные

на теории инвестирования......................................467

3. Объективная (действительная) стоимость предприятия как предмет

оценки традиционными методами.................................475

Вопросы и задания для повторения............................482

Литература..................................................483

С. Финансирование и финансовые расчеты........................484

I. Формы финансирования.......................................484

1. Система форм финансирования................................484

2. Долевое финансирование на способных и не способных к эмиссии

акций предприятиях............................................487

3. Основные типы и смешанные формы заемного финансирования....497

4. Лизинг и факторинг как субституты заемного финансирования..514

5. Субвенционное финансирование...............................522

6. Финансирование из денежных потоков и в результате

реструктуризации активов......................................527

Оглавление

9

Вопросы и задания для повторения..............................534

Литература....................................................536

II. Модели финансирования......................................537

1. Виды и предмет моделей финансирования.......................537

2. Вычисления эффективного процента............................538

3. Модели структуры капитала...................................558

Вопросы и задания для повторения..............................571

Литература....................................................572

III. Управление ликвидностью предприятия.......................573

1. Критерии и модели управления ликвидностью предприятия.......573

2. Модели определения целевого остатка денежных средств........574

3. Содержание и структура финансового плана....................577

4. Расчет потенциала финансовой мобилизации....................581

Вопросы и задания для повторения..............................586

Литература....................................................587

ЧАСТЬ ТРЕТЬЯ. Учет на предприятии.................................588

Седьмая глава. Основные понятия и систематика учета

на предприятии..................................................588

1. Структура учета.............................................588

2. Системы бухгалтерского учета и их взаимосвязь...............590

3. Номенклатура счетов и план счетов...........................594

4. Разграничение в теории и расчете статических

и динамических величин..........................................598

Вопросы и задания для повторения..............................604

Литература....................................................605

Восьмая глава. Балансы............................................606

А. Виды и сущность балансов....................................606

1. Обзор основных видов балансов...............................606

2. Краткий обзор теории бухгалтерского баланса.................607

3. Практика составления баланса в англо-американской

и континентальной (европейской) системах бухгалтерского учета.613

Вопросы и задания для повторения..............................624

Литература....................................................625

В. Годовая отчетность по торговому праву.......................626

1. Правовые основы и состав годовой отчетности.................626

1. Предварительные замечания...................................626

2. Основные предписания и цели составления баланса

по торговому праву..............................................626

3. Состав торгового баланса в соответствии

с Торговым кодексом.............................................632

4. Состав Отчета о прибылях и убытках по Торговому кодексу.....642

5. Задачи и содержание Приложения и Отчета о состоянии дел.....649

Вопросы и задания для повторения.............................650

Литература....................................................651

10

Оглавление

II. Составление баланса и оценка в годовой отчетности..........651

1. Принципы надлежащего бухгалтерского учета

и составление баланса (ПНБ).....................................651

2. Включение в баланс материальных ценностей...................655

3. Оценка материальных ценностей...............................658

Вопросы и задания для повторения..............................670

Литература....................................................671

III. Особенности консолидируемой годовой отчетности............671

1. Основы отчетности концерна..................................671

2. Консолидация балансов отдельных предприятий

в баланс концерна...............................................674

3. Составление отчета о прибылях и убытках концерна............683

4. Эффект пирамиды в концерне..................................685

Вопросы и задания для повторения..............................690

Литература....................................................691

С. Анализ баланса и балансовая политика........................692

I. Баланс как инструмент анализа и формирования хозяйственной политики

предприятия.....................................................692

1. О понятиях анализа баланса и балансовой политики............692

2. Взаимозависимости анализа баланса

и балансовой политики...........................................694

Вопросы и задания для повторения..............................695

II. Балансовая политика........................................695

1. Цели балансовой политики....................................695

2. Методы балансовой политики..................................702

3. Оптимальное сочетание инструментов балансовой политики......717

Вопросы и задания для повторения..............................718

Литература....................................................720

III. Анализ баланса.............................................720

1. Цели, ограничения и этапы анализа баланса...................720

2. Обработка числового материала баланса.......................722

3. Формирование и расчет составляемых по балансу

финансовых показателей..........................................731

4. Сравнительный анализ рассчитываемых

по балансу финансовых показателей...............................744

Вопросы и задания для повторения..............................748

Литература....................................................749

Девятая глава. Управленческий учет прибыли........................750

А. Задачи и системы управленческого учета прибыли..............750

1. Предмет управленческого учета...............................750

2. Управленческий учет и бухгалтерские системы учета затрат

на предприятии..................................................751

Вопросы и задания для повторения..............................758

Литература....................................................758

Оглавление

11

В. Управленческий учет на предприятии и системы калькуляции......759

I. Традиционный учет на основе отслеживания полных затрат........759

1. Базовая структура системы управленческого учета затрат

и результатов предприятия по периодам их возникновения..........759

2. Управленческий учет по элементам затрат......................761

3. Учет затрат по местам их возникновения.......................767

4. Управленческий учет затрат по их источникам (результатам)....779

Вопросы и задания для повторения...............................782

Литература.....................................................783

II. Современный учет издержек на основе частичного учета затрат.783

1. Виды частичного учета затрат.................................783

2. Система Direct Costing.......................................784

3. Система учета последовательного покрытия элементов

постоянных издержек.............................................789

4. Система учета относительных прямых затрат....................791

Вопросы и задания для повторения...............................794

Литература.....................................................795

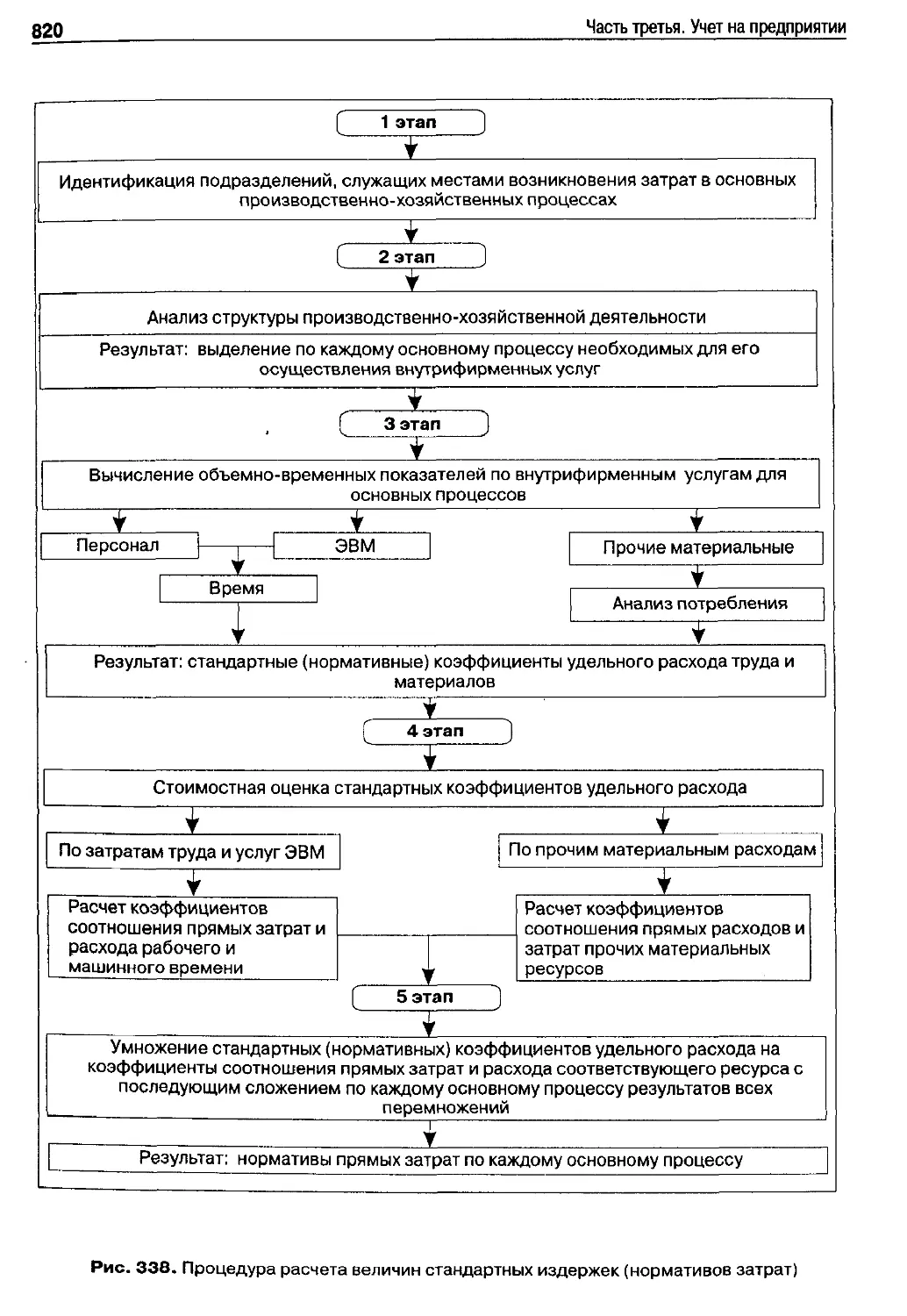

III. Методы расчета издержек производства........................795

1. Содержание и задачи расчета издержек производства.............795

2. Методы простой калькуляции...................................799

3. Методы косвенной попередельной калькуляции...................803

4. Методы совмещенной калькуляции издержек......................805

Вопросы и задания для повторения...............................807

Литература.....................................................807

С. Расчет плановых затрат....................................... 808

1. Задачи и виды расчета плановых затрат.........................808

2. Расчет плановых полных и предельных издержек.................811

3. Расчет плановых пооперационных и стандартных прямых издержек.818

4. Расчет целевых плановых затрат...............................822

Вопросы и задания для повторения...............................824

Литература.....................................................825

Список литературы..................................................826

Предисловие

научных редакторов перевода

Предпринятый нами перевод учебника X. Ширенбека в какой-то мере является ответом на

то, что в настоящее время в русскоязычной учебной литературе по проблематике экономи-

ки и управления на предприятиях практически абсолютно преобладают англо-американ-

ские подходы и терминология и так же практически полностью игнорируются традиции и

наработки европейских (в основном, немецких и немецкоязычных) научных школ. В то же

время эти наработки способствовали налаживанию — в частности, в Германии — весьма

эффективного промышленного производства, успешно конкурирующего со странами анг-

ло-саксонского мира.

Важно также, что для немецкоязычной традиции характерными являются те же момен-

ты в терминологии и систематизации экономики и управления на предприятии, которые

долгие годы были свойственны отечественным разработкам и образованию в этой области.

В рамках этой традиции — так же, как и в России — экономику предприятия (Betrieb-

swirtschaftslehre) рассматривают как самостоятельный комплекс научных дисциплин и прак-

тических знаний, который включает в себя и менеджмент, и маркетинг, и управление инве-

стициями в основной и оборотный капитал предприятия, и управление его персоналом, и т. д.

Данный комплекс при этом — что опять-таки присуще отечественным традициям — про-

тивопоставляется «экономике народного хозяйства» (Volkswirtschaftslehre), в рамках ко-

торой развиваются самые разные научные школы: исследования всех («макроэкономика»)

и отдельных («микроэкономика») рынков, территориальными границами которых высту-

пают границы регионов и государств; изучение комплекса институций в экономике; анализ

возникающих в обществе политико-экономических отношений и пр.

В любом случае, переведенный учебник дает вполне исчерпывающее представление обо

всем, что представляет собой экономику и управление на предприятии и что нужно для

практической работы па разных уровнях его менеджмента. Автору удалось в достаточно

краткой форме изложить наиболее существенные моменты всех проблем, относящихся к

экономике и управлению па предприятии. Причем это относится даже к таким методологи-

чески сложным сферам науки и деятельности, как использование линейного программиро-

вания в оперативно-календарном планировании на предприятии, инвестиционный анализ

и оценка стоимости предприятия и др.

В процессе подготовки перевода к изданию научные редакторы столкнулись со множе-

ством терминологических и понятийных проблем, связанных с тем, что немецкоязычная

терминология существенно (и не только по форме) отличается от того, как в уже устояв-

шейся и успевшей сориентироваться на англоязычные термины современной отечествен-

ной литературе преподносятся многие базовые категории и методы. По мере возможности

мы постарались ввести соответствующие пояснения и примечания.

Учебник X. Ширенбека является 14-м изданием (уже сейчас появилось 15-е издание).

Он многократно корректировался и дополнялся. По нему учились поколения немецкогово-

рящих студентов в индустриально развитых странах мира. Российскому читателю, следо-

вательно, он также должен быть полезен — особенно имея в виду то, что Германия является

важнейшим экономическим партнером России и ведущей страной Европейского Союза.

В скором времени будет подготовлен к изданию второй том переведенного учебника,

представляющий собой собрание заданий и задач (8-е издание), которые служат для за-

крепления теоретического материала.

Издание подготовлено при финансовой поддержке Германского фонда «Фольксваген

Штифтунг».

И. П. Бойко, С. В. Валдайцев, К. Рихтер

Введение

Экономика и науки об экономике

тИШ111Ш1МИИ»МИ»М1М11М11111111И1И1Ж

1. Понятие экономики (хозяйствования).

2. Экономический принцип.

3. Классификация экономических наук.

1. Понятие экономики (хозяйствования)

Каждый человек самыми разными способами связан с феноменом, который мы

называем обычно «экономика». Никто — будь то предприниматель, работник, до-

машняя хозяйка, студент или пенсионер — не может избежать влияния, которое

оказывает на него экономика.

Как гласит поговорка, экономика — это наша судьба, так как она практически

полностью определяет условия нашей жизни. Одновременно экономика дает нам

определенный шанс, потому что с ее помощью можно увеличить свое благосостоя-

ние, освободиться от страха о хлебе насущном. Также благодаря экономике мы

можем все в большей и большей степени посвящать нашу жизнь вещам, более зна-

чительным, чем обеспечение основных потребностей выживания (например, в

питании, одежде, жилище).

Несмотря на то что преобладающее большинство населения развитых индустриаль-

ных стран испытывает значительное влияние этого принципа, осознается данный факт

редко. Обусловлено это особенностями психологии человека: мы очень быстро при-

выкаем к хорошим жизненным условиям и затем воспринимаем их как само собой

разумеющееся. Однако одного взгляда в исторические хроники хватит, чтобы полу-

чить представление о том, в каких несравнимо более жалких и убогих условиях жила

основная масса населения сегодняшних высокоразвитых индустриальных государств

в не столь еще давнее время. То, что и в современных условиях экономический про-

гресс и благосостояние не приходят автоматически, может быть особенно наглядно

доказано на примере развивающихся стран, где до сегодняшнего дня плохо обстоит

дело с обеспечением многих людей самыми простыми благами, для удовлетворения

основных человеческих потребностей. Следовательно, в этих странах еще недоста-

точно развиты или ограниченно действуют те факторы, которые привели индустри-

альные страны к экономическому благополучию и прогрессу. К этим влияющим на до-

стижение благосостояния факторам (полноценно действующим только во взаимодей-

ствии), причисляются в первую очередь:

1. Потенциал человеческих и природных ресурсов.

2. Использование разделения труда (международного, регионального, националь-

ного, отраслевого, межчеловеческого), способствующего повышению произво-

дительности.

3. Уровень механизации и автоматизации процесса производства.

4. Птаыпаптизапиа матрпиаппв и nnnnvKTOB.

14

Введение. Экономика и науки об экономике

5. Уровень научно-технического прогресса.

6. Эффективность системы хозяйствования, которая должна оптимизировать, при-

водить в движение и координировать бесчисленные формообразующие состав-

ляющие экономики.

«Мотором», движущей силой экономики является человек со своими (неис-

полненными) желаниями, которые в экономических науках называют потребно-

стями. Однако этим принципиально безграничным потребностям противостоят

(поскольку мы, как известно, живем не в раю) ограниченные возможности их удов-

летворения. Таким образом, налицо факт ограниченности, недостаточности ре-

сурсов, обусловливающий суть любого способа хозяйствования: без ограниченно-

сти ресурсов не было бы у человека неисполненных желаний и вместе с тем,

необходимости или стимула предпринимать особые усилия, чтобы получить в свое

распоряжение недостающие ресурсы.

Этот двигатель экономики действует не только в отношении ресурсов, необхо-

димых для удовлетворения основных человеческих потребностей. Его подтверж-

даемое опытом человечества влияние гораздо более широко.

Хозяйствование можно, таким образом, определить как распоряжение огра-

ниченным количеством ресурсов — в той мере, в какой они в качестве объектов

торговли (товаров) являются предметом рыночных процессов (или по меньшей

мере могут ими стать). Предпосылки для товарного характера отдельно взятого

ограниченного в своем количестве ресурса присутствуют тогда, когда он вообще

может быть предметом рыночных обменных отношений, т. е. когда он имеется в

наличии и может быть передан в другие руки), а также обладает определенной

пригодностью для удовлетворения человеческих потребностей.

Ресурсы, которые обладают такими свойствами, называют экономическими.

Далее их можно подразделить по различным категориям следующим образом:

1. Используемые, покупные (inputs, «на входе») и производимые (outputs, «на вы-

ходе») ресурсы. Это различие связано с различной ролью экономических ресур-

сов в процессе производства. Используемые ресурсы (например, сырье, маши-

ны, человеческий труд) необходимы, чтобы производить другие (например,

продукты питания), которые являются производимыми ресурсами, поскольку пред-

ставляют собой результат данного процесса производства.

2. Ресурсы производства и ресурсы потребления. Здесь различие заключается в

том, удовлетворяют ли экономические ресурсы человеческую потребность опо-

средованно или непосредственно, напрямую. Ресурсы потребления (например,

обувь, предметы роскоши, туристические поездки) всегда являются производи-

мыми ресурсами и служат непосредственно для потребления, в то время как та-

кие ресурсы производства, как станки, машины, оборудование, являются не толь-

ко производимыми, но одновременно и используемыми ресурсами — для

реализации последующих процессов, в результате которых осуществляется окон-

чательное потребление.

3. Расходные ресурсы и эксплуатационные ресурсы. В этом случае экономиче-

ские блага подразделяются по тому принципу, расходуются ли они при одном-един-

ственном (производственном или потребительском) применении, при котором с

экономической точки зрения они преобразуются в иные предметы (например, пре-

образуемые материалы, энергия), и на такие, которые предполагают повторное

ИХ Применение ИЛИ длительное использование (например, предметы одежды, ав-

Введение. Экономика и науки об экономике 15

меняется на практике для товаров потребления. По предложению Хайнена (Heinen,

1991b) для обозначения используемых ресурсов часто используют понятие фак-

торов повторного применения. Это указывает на способ их потребления, так как

заготовление либо приобретение подобных ресурсов должно носить повторяю-

щийся характер. Следовательно, такие ресурсы должны непрерывно возобновлять-

ся. Ихтакже могут называть потенциальными факторами производства, что объяс-

няется их свойством олицетворять собой определенный производственный

потенциал.

4. Материальные и нематериальные ресурсы. Данное различие очевидно, хотя в

технико-физическом смысле вполне могут встретиться сомнительные случаи. Не-

материальные ресурсы не имеют материальной субстанции и выступают, следо-

вательно, прежде всего в двух формах: как обязанности и как права (например,

как услуги любого вида, способность человека к труду, лицензии).

5. Реальные и номинальные ресурсы. Данное различие между рассматриваемы-

ми категориями имеет значение, только если хозяйствование в стране опосреду-

ется денежными отношениями. В случае номинальных ресурсов речь идет о день-

гах и о правах на деньги. Они всегда имеют нематериальную природу. В хозяйстве,

основанном исключительно на отношениях мены, в экономические ресурсы вклю-

чаются материальные и нематериальные реальные или имущественные ресурсы.

Без особого труда можно найти и другие отличительные признаки экономи-

ческих ресурсов. Решающим при этом является то, что их всегда можно разгра-

ничить с так называемыми свободными ресурсами, которые из-за отсутствия на

них дефицита исключаются из категории экономических ресурсов. Свободные

ресурсы не нужно вовлекать в процесс хозяйствования, так как они в любое вре-

мя и в любом количестве имеются под рукой. С экономической точки зрения они

не имеют цены, т. е. нельзя найти людей, которые были бы готовы за владение

ими обменять на них экономические ресурсы — или, иначе говоря, платить за

них. Для предотвращения недоразумений следует, однако, отметить, что на во-

прос о том, является ли определенный ресурс свободным или экономическим,

можно ответить только в зависимости от конкретной ситуации, в привязке ко

времени и пространству. То, что в одном месте и в одно время является свобод-

ным ресурсом, в другом месте и в другое время может представлять собой очень

ценный экономический ресурс.

2. Экономический принцип

Экономические исследования и высказывания всегда, непосредственно или опо-

средованно, касаются проблемы оптимального распределения либо применения

экономических ресурсов. Почему это так, становится понятно, если вспомнить об

описанных выше напряженных отношениях по поводу распределения дефицит-

ных ресурсов, с одной стороны, и о принципиально безграничных человеческих

потребностях — с другой. При недостаточности ресурсов оказывается разумным

(рациональным) постоянно действовать таким образом, чтобы:

1 С заданными затратами экономических ресурсов стремиться к получению возмож-

но более высокого дохода (выгоды); это можно назвать «принципом максимиза-

ции».

2. По возможности минимизировать затраты, необходимые для достижения опре-

деленного похода («принцип минимизации»).

16

Введение. Экономика и науки об экономике

3. Стараться достичь возможно более благоприятного соотношения между затрата-

ми и доходами (общий «принцип экстремума или оптимальности»).

Все три приведенные формулировки являются выражением так называемого

экономического принципа, причем последняя из них является наиболее общей и

включает в себя первые две формулировки как особые случаи. Действовать

экономически оптимально означает, таким образом, ни что иное, как добивать-

ся экстремальных значений при минимизации соотношения между затратами

и доходами.

Мюллер-Мербах (Miiller-Merbach, 1976, стр. 8 и далее) очень образно показал со-

держание экономического принципа на следующих трех примерах: с одной сторо-

ны, студенты, которые стремятся не к получению оценки, а к сдаче экзамена, дей-

ствуют экономически (независимо от того, нравится или нет профессору такое по-

ведение), если они свое учебное прилежание ограничивают минимумом усилий,

поскольку в соответствии с их целью вполне разумно выполнить самый необходи-

мый минимум работы, достаточный, однако, для сдачи экзамена. С другой стороны,

имеются также студенты, которые — по каким-то своим мотивам — концентрируют

все усилия на учебе и хотят сдать экзамен как можно лучше. Они тоже действуют

экономически, когда при заданном количестве времени и с помощью данного им от

природы интеллекта пытаются достичь лучших результатов. Между этими двумя

крайними типами студентов находится, конечно, множество других студентов, ко-

торые не хотят ни минимизировать свои затраты труда, ни посвятить все свои силы

изучению предмета. Но поскольку они стремятся достигнуть по меньшей мере бла-

гоприятного соотношения между затратами и результатами, то действуют они тоже

экономически.

Если затраты (или издержки) понимаются как стоимостное выражение того,

что должно быть или будет вложено в виде экономических ресурсов для достиже-

ния определенной цели, а доход (или произведенный продукт) представляется в

виде оцененного результата этого вложения, то экономический принцип содер-

жит в себе несколько альтернативных целевых установок таких как:

• максимизация дохода (произведенного продукта);

• минимизации затрат (издержек);

• оптимизации соотношения между доходами (произведенным продуктом) и за-

тратами (издержками).

При этом, конечно, не нужно утверждать, что в реальной жизни люди в боль-

шинстве своем всегда руководствуются данными критериями. Экономический

принцип по своей природе является нормативным принципом, благодаря которо-

му устанавливается определенный постулат. Просто при ограниченности ресур-

сов разумным (рациональным) оказывается действовать в соответствии с этим

принципом!

Экономический принцип нельзя смешивать с понятием экономичности. По-

следняя представляет собой, как правило, простой показатель, отражающий соот-

ношение дохода (произведенного продукта) и затрат (издержек). На его основе

нельзя сделать вывод о том, является ли это соотношение также оптимальным с

точки зрения соблюдения экономического принципа. Можно лишь судить о том,

обеспечена ли (и в каком размере) экономичность как простое превышение дохо-

>ги,г ПИ ЛГГЛПЛГГЛТГТГППП ГТППТПГТГГГП ТТПТТ ППТППТПММ

Введение. Экономика и науки об экономике 17

Доход (произведенный продукт)

Экономичность = —------------------------------

Затраты (издержки)

Содержательность этого показателя повысится, если:

1. Установить некоторую нормативную экономичность и сравнивать ее с фактиче-

ской.

2. Из экономичности, рассчитанной на основе текущих цен продукта и ресурсов, вы-

делить экономичность, исчисленную в натуральных измерителях продукта и ре-

сурсов («техничность» в понимании Косиоля (Kosiol)), и влияющий на ее уровень

фактор изменения цен на продукт и ресурсы.

Реализация экономического принципа в действительности наталкивается на

ряд проблем. В первую очередь нужно назвать проблему несовершенной инфор-

мации. Здесь подразумевается, что хозяйствующий субъект не всегда точно знает:

- будут ли преследуемые им ближайшие цели признаны в будущем правильными

или ошибочными; а также

- учел ли он в своем анализе все возможные альтернативы хозяйственных дей-

ствий, необходимых для достижения этих целей, и, наконец,

- нашел ли он в рамках сформулированных целей и учтенных альтернатив действий

лучшее решение в смысле соблюдения экономического принципа.

При наличии неполной информации экономический принцип можно реа-

лизовать точно лишь с большим трудом. Несмотря на это в экономической

деятельности он сохраняет свое значение как общая поведенческая норма. Конечно,

его можно модифицировать в том отношении, что при описанных условиях будет

«всего лишь» требоваться находить оптимум при данном уровне информации,

причем для совершения определенного выбора степень склонности к риску

(стремления к безопасности) принимающего хозяйственные решения субъекта

должна быть включена в условия задачи в качестве дополнительной переменной.

Так как уровень полноты доступной информации, как правило, не является

постоянным (в задаче это не константа), а скорее является переменной, возникает

еще одна проблема: каким образом в контексте целевой функции «издержки—

выгода» можно оптимизировать сам указанный уровень полноты информации.

Другой проблемой, связанной с экономическим принципом, является вопрос оцен-

ки затрат (издержек) и дохода (произведенного продукта). Оценка результатов хо-

зяйственных действий, как и применяемые для этого средства, чрезвычайно субъек-

тивна. Будет ли экономический принцип в каждом отдельном случае считаться реали-

зованным или нет, зависит от представлений о затратах и доходах субъекта, прини-

мающего решение. Если задача оценки экономических ресурсов передается рынкам

(как это случается в рыночной экономике), то процесс рассматриваемой оценки при-

обретает почти объективный характер. Рынок определяет, сколько стоит сырье, услу-

ги и т. д. Рыночные цены дают оценку этим параметрам, из чего выводится стоимость

результатов деятельности и вложения средств.

Таким образом, в рыночной системе хозяйствования экономический принцип в це-

лом выполняется, если реализуется возможно более благоприятное соотношение

между оцененными рынком затратами и доходами. Если различие между доходами и

затратами упрощенно определить как прибыль, то соответственно следование эко-

номическому принципу приведет к требованию максимкИацй1ГпрйЙ»ТЯИ^(7кйй

18

Введение. Экономика и науки об экономике

Принцип максимизации прибыли как специфическая конкретизация экономического

принципа часто подвергается критике. Не обращая внимания на критику рыночной

системы как таковой и высказывания, отражающие непонимание рыночных экономи-

ческих механизмов, заслуживающую серьезного внимания критику в концентриро-

ванном виде можно усмотреть в следующих двух проблемных областях:

1. На монопольных и управляемых рынках цены на экономические ресурсы легко ут-

рачивают свою функцию индикаторов недостаточности ресурсов, так что принцип

максимизации прибыли способствует «процессу эксплуатации».

2. С одной стороны, не все экономические ресурсы продаются на рынке, с другой

стороны, хозяйствующими субъектами при расчете показателя экономичности обя-

зательно учитываются только те затраты или доходы, которые служат развитию

или насыщению рынка. Вследствие того что, например, определенные коллектив-

ные (общественные) ресурсы могут быть использованы без того, чтобы за них было

напрямую уплачено или из-за того, что, например, «социальные издержки» эконо-

мического решения не могут быть автоматически отнесены на того, кто их вызвал,

следование принципу максимизации прибыли способно привести к тяжелым ошиб-

кам в распределении ресурсов. Каждый отдельный участник рыночных сделок дей-

ствует в этих условиях уже вовсе не таким образом, чтобы это было выгодно с точ-

ки зрения всей экономики.

3. Классификация экономических наук

Экономические науки относятся к гуманитарным и социальным наукам. Их

специфическим объектом исследования и познания является хозяйственная дея-

тельность людей. Нормативным базисом этих наук служит рассматривавшийся

выше экономический принцип. Этот принцип, как утверждает Гутенберг {Guten-

berg, 1990), описывает сущность процессов в системе, независимой от того, какой

являются экономическая и общественная системы, хотя, конечно, конкретное со-

держание научного экономического исследования подвергается значительному

влиянию этих систем.

Дальнейшее рассмотрение материала строится на модели рыночной экономи-

ки с преимущественно частнохозяйственным способом производства товаров, но

с высокой активностью государственного вмешательства, типичной для западных

промышленно развитых стран, и особенно для ФРГ.

Экономические науки можно группировать с учетом различных критериев.

Первая из приводимых нами классификаций позволяет выявить три измерения,

по которым различаются научные экономические дисциплины. Их разграничение

друг относительно друга имеет в своей основе ясное методологическое обоснова-

ние. И только в немногих отдельных случаях четкое определение может быть за-

труднено (Chmielewicz, 1994):

1. Экономическая теория.

2. Экономическая технология.

3. Экономическая философия.

К пункту (1). Экономическая теория анализирует причины и движущие силы

хозяйственных процессов и формулирует наиболее общие принципы их действия

(закономерности). Она направлена на объяснение и прогнозирование экономи-

Введение. Экономика и науки об экономике 19

ческих явлений и процессов. Теоретический способ объяснения можно продемон-

стрировать на следующем базовом примере моделирования явлений и процессов:

если наступит ситуация г., то параметр х изменится согласно уравнению:

х = a + bxZj.

Из-за комплексности экономических феноменов трудно получить теоретичес-

ки содержательные высказывания, достаточно полно совпадающие с эмпиричес-

ки наблюдаемой практикой. Поэтому зачастую при систематизирующем описа-

нии на первой стадии выработки теории некоторые практические аспекты не

вписываются в выстраиваемые теоретические модели.

К пункту (2). Экономическая технология анализирует цели и инструменты

(средства) хозяйственной деятельности, причем, как и экономическая теория, за-

нимается описанием эмпирических правил и закономерностей. Однако техноло-

гический подход отличается от экономической теории в гораздо более практиче-

скую сторону. В экономической технологии ставятся следующие вопросы:

- При каких условиях могут быть друг с другом совместимы или несовместимы

экономически важные цели?

- Какие инструменты можно использовать для достижения этих целей?

- Как осуществляется взаимодействие отдельных инструментов, а также между

целями?

- Какие имеются возможности и условия для объединения этих инструментов в

оптимальные программы хозяйственных действий?

- Какие мероприятия способны повысить эффективность процесса принятия хо-

зяйственных решений и какие факторы могут ее уменьшить?

- ит.д.

Экономическая технология является подлинной сердцевиной научного эконо-

мического исследования, однозначно рассматриваясь как прикладная (прагмати-

ческая) наука. При этом в рамках определенной экономической системы упомя-

нутая экономическая теория является фундаментом экономической технологии.

Последняя использует теорию таким образом, что преобразует теоретические при-

чины и движущие силы в механизмы хозяйственных действий и встраивает их в

свою собственную научную систему целей и средств.

К пункту (3). Экономическая философия исследует хозяйственные процессы

на предмет их этического содержания и согласованности с принципами и норма-

ми более высокого уровня, так, как они, например, закреплены в Конвенции о пра-

вах человека, в Конституции и т. д. Исходя из этого она дает более или менее яс-

ные — не столько реалистичные, сколько служащие неким нормативом — ценност-

ные ориентиры, в частности по поводу:

- преследуемых хозяйственной деятельностью общих целей;

- приоритетов среди множества таких целей;

- вложения определенных средств в достижение обозначенных целей с учетом воз-

никновения возможных побочных (внешних) эффектов, связанных с реализаци-

ей данных целей.

Свой системный базис экономическая философия перенимает, естественно, от

экономической теории и технологии, хотя часто происходит наоборот: сначала воз-

никают специальные или общие философские нормы, а затем для них развивается

теория и/или технология.

20 Введение. Экономика и науки об экономике

Экономическая теория, технология и философия могут анализировать сущность

экономических явлений с общеэкономической или специализированной точек

зрения. Соответственно среди экономических наук можно выделить две частные

дисциплины, такие как экономика народного хозяйства (политическая экономия)

и экономика предприятия:

1. Экономика народного хозяйства (политическая экономия) изучает первичные

общеэкономические взаимосвязи. Она характеризуется макроскопическим спо-

собом рассмотрения, направленным на целое или по меньшей мере на существен-

ные части целого (особенное). На переднем плане для нее оказываются не отдель-

ные хозяйствующие субъекты, а принцип, которому подчинены их действия. В этих

действиях анализируются только аспекты, помогающие понять, каким образом

указанные действия соответствуют принадлежности рассматриваемых хозяйству-

ющих субъектов к определенным группам и как они обеспечивают взаимодействие

этих групп в рамках народного хозяйства в целом. Степень научного интереса к

отдельным хозяйствующим субъектам коррелируете их значимостью для всей эко-

номики. Экономика народного хозяйства (политэкономия) пытается, следователь-

но, понять сущность процессов хозяйствования с наиболее широкой точки зрения

народа (нации) в целом, государства или союза государств. Она также пытается

способствовать формированию единой оптимальной структуры народного хозяй-

ства и происходящих в нем процессов.

2. Экономика предприятия, напротив, в отличие от политэкономии ориентирована

на изучение отдельных хозяйствующих единиц. Она рассматривает экономику в

первую очередь в восприятии этих единиц (субъектов экономического процесса).

В поле интересов экономики предприятия находятся отдельные хозяйствующие

субъекты (предприятия, домашние хозяйства), их структуры и процессы, которые

здесь происходят. Экономика в целом или ее части учитываются только тогда, ког-

да они важны для отдельных экономических единиц. Экономика предприятия пы-

тается, следовательно, понять, смоделировать и способствовать оптимально-

му формированию экономики на уровне образующих ее отдельных клеток.

Несмотря на все различия в специфике объектов исследования, экономика

предприятия и экономика народного хозяйства (политэкономия) имеют некото-

рые точки соприкосновения и даже, частично, пересечения. Рисунок 1 разъясня-

ет это применительно к трем рассмотренным выше измерениям экономического

исследования.

Области пересечения экономики народного хозяйства (политэкономии) и экономики

предприятия станут видны более отчетливо, если рассмотреть отдельные частные

области экономики народного хозяйства (политэкономии). Традиционно в экономике

народного хозяйства (политэкономии) различают микро- и макроэкономику, при-

чем основы микроэкономики возникли в то время, когда экономики предприятия как

научной дисциплины еще вовсе не существовало. Микроэкономика является, следо-

вательно, разновидностью народнохозяственного анализа экономики предприятия,

предметное применение которой для экономики предприятия, ставшей к тому вре-

менем самостоятельной наукой, предложил Эрих Гутенберг (Erich Gutenberg).

Если рассматривать экономику народного хозяйства (политэкономию) с точки

зрения экономической теории, то в ней в качестве соответствующих методу эконо-

мической теории можно выделить области исследований, обозначенные на рис. 2.

Экономическая технология в экономике народного хозяйства (политэкономии)

именуется «теорией (государутреннрй) ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ». Нй основе

Введение. Экономика и науки об экономике

21

Рис. 1. Деление экономических наук

Микроэконо- мика Теория домашних хозяйств Почему и в каком количестве образуется спрос на определенные товары?

Теория предприни- мательства По каким критериям формируется предложение товаров и от чего зависит выбор способа производства?

Теория ценообра- зования В каком количестве продаются товары за определенную цену и от чего зависит состав национальной продукции?

Теория распре- деления Что влияет на распределение результатов производства между продавцами факторов производства (труда, земли, капитала)?

Макроэконо- мика Теория денег Какие задачи могут решаться с помощью денег и какое воздействие они производят?

Теория финансов Какое влияние оказывает деятельность государства?

Теория занятости Чем определяется количество занятых или безработных?

Теория экономических циклов Какие величины оказывают влияние на общеэкономические действия, такие как, например, производство или занятость?

Теория экономического роста Что является основой и условием общего экономического роста?

Теория внешней торговли К каким особенностям приводит существование автономных экономических пространств и экономических единиц?

Рис. 2. Основные области теоретической экономики народного хозяйства

(с использованием работы Walt, 1997)

22

Введение. Экономика и науки об экономике

определенных экономико-философских положений, которые в ФРГ скрываются

за словосочетанием «социальная рыночная экономика», перед экономической

технологией ставится задача, состоящая в том, чтобы научно обосновать цели и

инструменты государственной экономической политики. О том, какие, например,

инструменты при этом имеются в виду, говорит систематизация, приведенная на

рис. 3 (излагается по Leipold, 1998).

Государственная экономическая политика, согласно данной систематизации,

влияет на хозяйственную жизнь таким образом, что, с одной стороны, устанавли-

вает рамки («правила игры») для деятельности хозяйствующих субъектов (поли-

тика установления правопорядка). С другой стороны (политика регулирования),

предполагается, что государство напрямую регулирует отдельные хозяйственные

процессы. Это справедливо в отношении Деятельности отдельных участников

рыночных отношений, конкретных отраслей и рынков. Государство также регули-

рует рыночные структуры, формирование и взаимодействие экономических ре-

гионов, отраслей и секторов. Занимается оно и регулированием взаимодействия

разных уровней управления в экономике, обеспечивая достижение желательных

макроэкономических показателей.

Политика установления правопорядку Политика регулирования

Регулирование отдельных хозяйственных процессов Политика установления правопорядка в отдельных областях хозяйственной деятельности: - промышленное законодательство (законодательство о предприятии, трудовое право, промысловый (ремесленный) устав) - законодательство о рыночных сделках (законы против ограничения рыночной конкуренции, законы о биржах) Политика регулирования отдельных хозяйственных процессов: - ценовое (тарифное) регулирование (минимальные, максимальные, фиксированные цены, таможенные пошлины, субсидии) - нетарифное регулирование (гарантии сбыта, экспортные и импортные квоты, лимиты для производства)

Регулирование рыночных структур Политика регулирования рыночных структур: - законодательство о землеустройстве - рамочные законы в области планирования рыночных инфраструктур, региональной структуры и структуры отраслей - планирование доходов и расходов государственного бюджета (бюджетное регулирование) Политика текущего регулирования деятельности рыночных структур: - региональная и отраслевая структурная политика (развитие рыночных инфраструктур, мероприятия по их адаптации к изменяющимся условиям и сохранению, текущее совершенство- вание тарифного и нетарифного регулирования)

Регулирование взаимодействия разных уровней управления в экономике Политика регулирования взаимодействия разных уровней управления в экономике: - денежное законодательство (валютная система, закон о Центральном банке) - финансовое законодательство (система налогообложения, закон о бюджете) Политика по текущему регулированию взаимодействия уровней управления в экономике: - текущая валютная политика (политика в области ставки учетного процента, минимального уровня банковских резервов и открытого рынка) - текущая финансовая политика ^сведение текущего баланса доходов и расходов при исполнении государственного бюджета)

Рис. 3. Инструменты государственной экономической политики

Введение. Экономика и науки об экономике 23

Наряду с традиционными политико-экономическими целями, такими как ста-

билизация уровня цен, соразмерный экономический рост и поддержание равно-

весия платежного баланса, на первый план во все большей степени выступают

целевые установки, ориентированные на уровень дохода и на решение социаль-

но-политических задач. Посредством реализации этих целей осуществляется свое-

образная корректировка «распределения» шансов на получение доходов и улуч-

шение жизни различных групп населения, а также распределение между ними всего,

что произведено в экономике. Задачей экономической философии при этом явля-

ется формулирование критической позиции науки в отношении общих ценностей,

определяющих экономическую политику. Получаемые выводы, однако, внешне

выступая как некие нормативы, совсем не обязательно являются руководством

к практическим действиям. В качестве представителей экономической философии

как научной дисциплины могут быть названы два ее выдающихся мыслителя:

Ф. А. фон Хайек (F. A. v. Hayek) (бескомпромиссный защитник рыночных идей) и

Г. Мюрдал (G.Miirdal) (активный сторонник социалистической экономической кон-

цепции).

Такое же отличие в теории, технологии (политике) и философии, какое наблю-

дается в экономике народного хозяйства (политэкономии), имеет место и в эконо-

мике предприятия. Однако здесь присутствуют свои особенности:

1. Теория экономики предприятия и стратегическая теория в экономике предприя-

тия (стратегический менеджмент) во многих областях почти неразделимо друг с

другом связаны, причем доминирует технократический, прикладной способ ана-

лиза. Этот акцент отметил уже Шмаленбах (Schmalenbach, 1911/12), который го-

ворил об экономике предприятия как о ремесленной, технологически ориенти-

рованной науке.

2. В противоположность ситуации с экономикой народного хозяйства (политэконо-

мией), где можно увидеть давнюю экономико-философскую традицию, у эконо-

мики предприятия нет таких корней. Правда, уже при ее зарождении некоторые

ученые (прежде всего Никлиш (Niklish) и Калверам (Kalveram)), высказывали мыс-

ли о неком нормативном экономическом учении. Но осознание необходимости

серьезного научного рассмотрения ценностных предпосылок при принятии отдель-

ных хозяйственных решений на уровне предприятия пришло к ученым-экономи-

стам только в новейшее время. Растущий поток литературы по вопросам филосо-

фии менеджмента и предпринимательства свидетельствует об этом.

Экономика предприятия как научная дисциплина традиционно делится на

общую экономику предприятия и специальные области экономики предприятия.

Общая экономика предприятия, по идее, ограничивается вопросами исследования

сущности бизнеса, которая одинакова для всех хозяйствующих субъектов (разных

типов предприятий и домашних хозяйств). Поэтому она является фундаментом,

на котором строятся специальные экономики предприятия. Последние как научные

дисциплины разделяются по двум критериям:

- согласно принадлежности хозяйствующих субъектов к определенным отраслям

и секторам экономики (институциональная классификация специальных об-

ластей экономики предприятия);

- в соответствии с различными важнейшими функциональными задачами, прису-

щими управлению различными хозяйствующими субъектами (функциональная

классификация специальных областей экономики предприятия).

Специальные области экономики предприятия (институциональная классификация)

Специальные области экономики предприятия

(функциональная классификация)

Закупки

Производство

Сбыт

Финансы

Кадры

Управление

запасами

Инвестиционная

деятельность

Контроллинг

Бухгалтерский

учет__________

Рис. 4. Деление общей экономики предприятия на специальные области

Введение. Экономика и науки об экономике

Введение. Экономика и науки об экономике 25

На рис. 4 показано возможное подразделение экономики предприятия как на-

уки на отдельные области исследования. Причем можно констатировать возраста-

ние в последнее время внимания к функциональной классификации — после того,

как длительное время преобладающим было «учение об институциях».

Данная книга задумана как учебник по общей экономике предприятия. Там,

где необходима предметная отсылка к определенному типу предприятия, автор

исходит из модели большого промышленного предприятия. Эта точка зрения

оправдывает себя не только из соображений дидактики. Нельзя забывать, что ха-

рактер современной экономики определяется решающим образом промышленно-

стью и ее ведущими предприятиями (см. гл. 2).

В заключение приведем еще одно замечание по поводу экономики предприя-

тия, которое может относиться и к остальным экономическим наукам. В экономи-

ческих науках в соответствии с их методом (экономическим принципом) и объек-

том анализируются действия, поступки и процессы, осуществляемые людьми.

Экономисту, который исповедует такой подход, должно быть, однако, ясно, что

одни и те же действия, поступки и процессы могут быть рассмотрены не только в

экономическом, но и в техническом, социальном, правовом и других аспектах.

Можно пойти даже дальше и утверждать, что для всеобъемлющего понимания

проблемы недостаточно только узко дисциплинарного способа рассмотрения. Не-

обходим междисциплинарный подход, который интегрирует знания различных

научных дисциплин.

Вопросы и задачи для повторения

1. Какие факторы важны для экономического благосостояния общества?

2. Из чего возникает необходимость или стимул для осуществления хозяйствен-

ной деятельности?

3. Что понимают под: (а) экономическими ресурсами и (б) свободными ресурса-

ми?

4. Назовите три формы выражения экономического принципа.

5. Что означает действовать экономически оптимально ?

6. Что может являться возможными причинами того, что человек свои действия

не подчиняет экономическому принципу?

7. Как можно измерить экономичность ?

8. Какие проблемы мешают реализации экономического принципа в действитель-

ности ?

9. Прокомментируйте высказывание: хозяйствовать означает оценивать. Какие

проблемы можно в связи с этим обсудить?

10. Какие измерения различают при проведении научных экономических исследова -

ний? Кратко охарактеризуйте их.

11. Чем отличается экономика народного хозяйства от экономики предприятия?

Что для них является общим, где имеются точки соприкосновения и пересече-

ния?

12. На какие главные области исследований распадается экономика народного хо-

зяйства?

26 Введение. Экономика и науки об экономике

13. Назовите важнейшие инструменты государственной экономической политики.

14. На какие части можно разделить экономику предприятия?

Литература

Bea, F. X., Dichtl, Е., Schweitser, М. (1997) Bellinger, В. (1967) Chmielewicz, К. (1994) Engels, W. (1972) Gafgen, G. (1974) Gaugler, E. (1998) Gutenberg, E. (1990) Heinen, E. (1991b) Koch, H. (1975) Kosiol, E (1972b) Leipod, H. (1988) Miiller, J. H., Peters, H. (1991) Miiller-Merbach, H. (1976) Schmalenbach, E. (1911/12) Schmidt, R-B. (1977) Woll, A. (1997)

Часть первая

Предприятие и предпринимательство

Первая глава

Предприятия и домашние хозяйства

как субъекты хозяйственного процесса,

основанного на разделении труда

1. Основные признаки современной рыночной системы.

2. Общеэкономическая схема товарных и денежных потоков.

3. Предприятия в хозяйственно-экономическом обороте.

1. Основные признаки современной рыночной системы

При любом способе организации экономики на первом плане стоят 3 основных

вопроса:

1. Что следует производить?

2. Как следует производить?

3. Для кого следует производить?

В рыночной системе эти вопросы не регулируются никакими центральными

органами власти и ответ на них принципиально делегирован рынкам, которые — в

зависимости от вида и интенсивности государственного вмешательства в эконо-

мическую систему — формируются в основном свободно. На рынках конкретизи-

руются предложение и спрос на экономические ресурсы, причем большинство эко-

номических решений координируется децентрализованно, через ценовой механизм.

Поэтому рынки являются также связующим звеном процесса разделения труда,

беспрепятственное течение которого обеспечивается посредством денег, служа-

щих признанным всеми средством обмена и расчетов.

В этом смысле рыночная система организации, несмотря на все различия в де-

талях (заметных на примере развитых стран Запада), представляет в своей основе

способ хозяйствования, основанный на:

1. Принципе разделения труда.

2. Использовании денег.

3. Существовании свободных рынков.

4. Определенном государственном вмешательстве.

К пункту (1). Разделением труда в широком смысле слова называется процесс,

когда определенной форме специализации хозяйствующих субъектов приписыва-

ется выполнение ограниченных частных задач внутри общеэкономического про-

изводственного процесса. Уже само образование специальных промышленных

28

Часть первая. Предприятие и предпринимательство

предприятий, которые в отличие от домашних хозяйств отказываются от авто-

номного самообеспечения, является первым шагом на этом пути. В развитых про-

мышленных странах процесс разделения труда простирается гораздо дальше. Здесь

можно его наблюдать по меныпей мере на трех уровнях:

• Международное (региональное) разделение труда, при котором отдельные на-

циональные экономики (регионы) специализируются на производстве тех това-

ров, для которых в данном регионе существуют более благоприятные условия (по

сравнению с другими регионами).

• Разделение труда между предприятиями, при котором отдельные (производ-

ственные) предприятия специализируются постольку, поскольку они функциони-

руют в (более или менее) ограниченном сегменте экономики и имеют возможность

оптимально использовать возникающие при этом конкурентные преимущества.

• Разделение труда внутри предприятия, при котором процесс труда расщепляет-

ся и разделяется настолько, чтобы стало возможным задействовать рабочую силу

в соответствии с ее специальными навыками и способностями, а в дальнейшем

использовать эффекты специализации, получающиеся от этого разделения.

Увеличение производительности труда в результате применения разделения

труда описал уже в 1776 г. политэконом Адам Смит (Adam Smith) в своем ставшем

широко известным примере производства английских булавок (цит. по: Смит,

Адам. Исследование о природе и причинах богатства народов. (Smith, Adam. «Ап

Inquiry into the Nature and Causes of the Wealth of Nations»), 5-е изд., Лондон, 1776,

пер. с англ. Хорста Клауса Ректенвальда (Horst Claus Recktenwald), Мюнхен, 1974,

с. 9) :

Мы можем выбрать в качестве примера производство булавок. Это действительно

невзрачный промысел, но он уже не раз служил для объяснения разделения труда.

Рабочий, который ни разу в жизни не делал булавок, не обучен этому (потому, что толь-

ко с введением разделения труда из этого получается самостоятельный промысел) и

не знает, как работают машины, применяемые для этого (разделение труда, предпо-

ложительно, способствовало их изобретению), мог бы сам, если он очень прилежен,

производить в день самое большее одну, но, наверняка, не двадцать булавок. Но спо-

соб, которым осуществляется производство булавок сегодня, не является в целом

самостоятельным промыслом. Производство булавок многократно распадается на

целый ряд отдельных производственных операций, что приводит в большинстве слу-

чаев к предметной специализации. Один рабочий тянет проволоку, другой раскаты-

вает ее, третий — режет, четвертый — заостряет, пятый шлифует верхний конец, что-

бы можно было насадить головку. Изготовление головки требует тоже выполнения двух

или трех отдельных производственных операций. Насадка головки представляет со-

бой особую деятельность, точно так же как и закалка булавки. И даже упаковка була-

вок представляет собой отдельную работу. Чтобы изготовить одну булавку, необхо-

димо выполнить около 18 различных операций, которые на некоторых фабриках осу-

ществляют различные рабочие, в то время как на других фабриках один рабочий вы-

полняет две или три операции. Я сам видел одну маленькую мануфактуру такого рода.

На ней работали только 10 человек, так что некоторые из них должны были взять на

себя выполнение двух или трех работ. Хотя они были очень скудно обеспечены дей-

ствительно плохим инструментом, тем не менее, при определенном старании все

вместе они могли изготовить в день 12 фунтов булавок. Если считать, что в одном фунте

содержится 4000 булавок среднего размера, то 10 рабочих были в состоянии изготов-

лять ежедневно 48 000 булавок. Каждый рабочий делал, следовательно, 4800 штук. Если

Предприятия и домашние хозяйства как субъекты хозяйственного процесса 29

бы они работали каждый по отдельности, то, конечно, каждый ни в коем случае не

смог бы изготовить и 20 булавок в день, может быть, даже был не способен сделать и

одной-единственной булавки. Другими словами, наверняка работники не смогли бы

произвести ни двести сороковую, ни четыреста восьмидесятую часть от того, что были

в состоянии произвести вследствие рационального разделения и соединения отдель-

ных трудовых операций.

К пункту (2). Разделение труда неизбежно ведет к возникновению менового

хозяйства, так как производство товаров, превышающее собственные потребности

приносит выгоду производителям только в том случае, если они могут обменять

их на другие необходимые товары. При этом деньги играют в современном обще-

стве столь значительную роль, что в соответствии с точным отражением приобре-

таемой им с помощью денег сущности его можно назвать денежным хозяйством.

Деньги выполняют в современной экономике одновременно две функции

(Deppe, 1973)'-

а) Деньги используются как средство измерения, что равнозначно выполнению ими

функции меры стоимости подлежащих обмену товаров и услуг;

б) Деньги используются как всеобщее средство обмена (средство платежа); это

означает, что деньгами можно погасить задолженность или оказать услуги, вме-

сто того чтобы сделать это с помощью непосредственной поставки реальных то-

варов или услуг.

К пункту (а). Функция денег как средства измерения станет понятна, если

вообразить, что деньги исчезли из обращения. Если бы не было денег, то стоимость

обмениваемых товаров или услуг было бы необходимо выражать в единицах нату-

рального продукта или количестве конкретных услуг. Это имело бы следствием

то, что число обменных отношений, которые необходимо произвести, чтобы полу-

чить желаемое, оказалось бы большим, чем в случае существования денежного

хозяйства. Дени (JJeppe) (1973) разъясняет это на следующем наглядном примере

(с. 8):

«Число обменных отношений для обслуживания оборота определенного числа това-

ров можно рассчитать с использованием формул комбинаторики. При наличии в обо-

роте п товаров мы получим сначала число л х п = л2 необходимых обменных операций.

Исключим из этого количество несуществующих обменов данного товара на самого

себя. Тогда уточненное число необходимых операций составит л2 - л. Пренебрежем

также и количеством сделок с взаимным зачетом товаров и услуг с равными стоимо-

стями. Искомое число обменных операций в результате окажется равным:

п2 — п _ п(п — 1)

2 2 ’

Пример расчета численности обменных операций в супермаркете и вытекающие из

него выводы:

Из только что приведенного грубого расчета ясно, что при наличии большого числа

товаров, производимых в современной экономике, для организации их оборота нуж-

но было бы осуществлять такое количество обменных операций, которое не поддает-

ся человеческому представлению. Рассмотрим в качестве иллюстрации ассортимент

только одного современного универсального магазина в большом западном городе.

Ассортимент такого супермаркета в 1970 г. составлял примерно 70 000 наименова-

30

Часть первая. Предприятие и предпринимательство

ний. Применительно к этому числу товаров необходимо проводить количество обмен-

ных операций,равное

70000(70000-2) = 2449965000

2

Порядок этой величины не требует дальнейших разъяснений и демонстрирует функ-

цию денег как средства измерения. И это лишь для 70 000 цен. Экономист сделал бы

отсюда вывод, что каждый думающий человек, столкнувшись с таким количеством

сделок и цен в них, должен был бы изобрести деньги как средство всеобщего измере-

ния цены. Ему нужно было бы взять в качестве некого стандартного товара один товар

и в количестве его единиц выразить эквивалентные этому товару цены остальных

69 999 товаров в супермаркете. Этим бы он избежал необходимости вводить особые

меры стоимости для каждой из 2,5 млрд операций по сопоставлению цен продавае-

мых в супермаркете товаров. Как только один товар избирается всеобщим средством

измерения, то становится возможным проводить все сделки с остальными товарами

и услугами, для чего достаточно осуществлять всего лишь (л - 1) операций по уста-

новлению эквивалентности в сделках купли-продажи. Причем в указанных сделках

тогда нужно будет определять (л - 1) цен.

То, что данные соображения не являются чистой теорией, подтверждают события, про-

исходившие в германской экономике в послевоенное время вплоть до денежной ре-

формы 1948 г., когда товары продавались на черных рынках. Официальная денежная

единица — немецкая рейхсмарка — оказалась неподходящим средством измерения

(меры стоимости), поскольку в результате инфляционного роста объема денег, находя-

щихся в обращении, не признавалась больше средством платежа. В конце войны рейх-

смарка означала лишь более или менее ценный кусок бумаги. Поэтому на практике для

установления эквивалентности обменов в сделках купли-продажи в качестве “денеж-

ных единиц” на черном рынке использовались реальные товары. Часто для этого при-

менялись американские сигареты “Ami”. Торговцы на черном рынке измеряли стоимость

предлагаемого ими товара числом сигарет. Например, 1 велосипед стоил 1000 сига-

рет, 1 радиоприемник обходился в 1000 сигарет и соответственно 1 велосипед шел за

один радиоприемник. Благодаря этому появились устойчивые стоимостные соотноше-

ния для отдельных объектов обмена — без необходимости знать реалистичные обмен-

ные соотношения одного определенного товара ко всем другим товарам. В связи с этим

прямо говорили о “сигаретной валюте”. Американские сигареты были стандартным то-

варом, который выступал средством измерения (мерой стоимости)».

К пункту (б). Если бы деньги использовались только как средство измерения

(мера стоимости), о денежном хозяйстве в собственном смысле слова нельзя было

бы говорить, так как экономика все равно осталась бы лишь на стадии натурально-

го обмена. Только тогда, когда участники хозяйственного процесса признали деньги

всеобщим обменным средством (всеобщим средством платежа), произошел пе-

реход к денежному хозяйству. Характерной чертой денежного хозяйства является