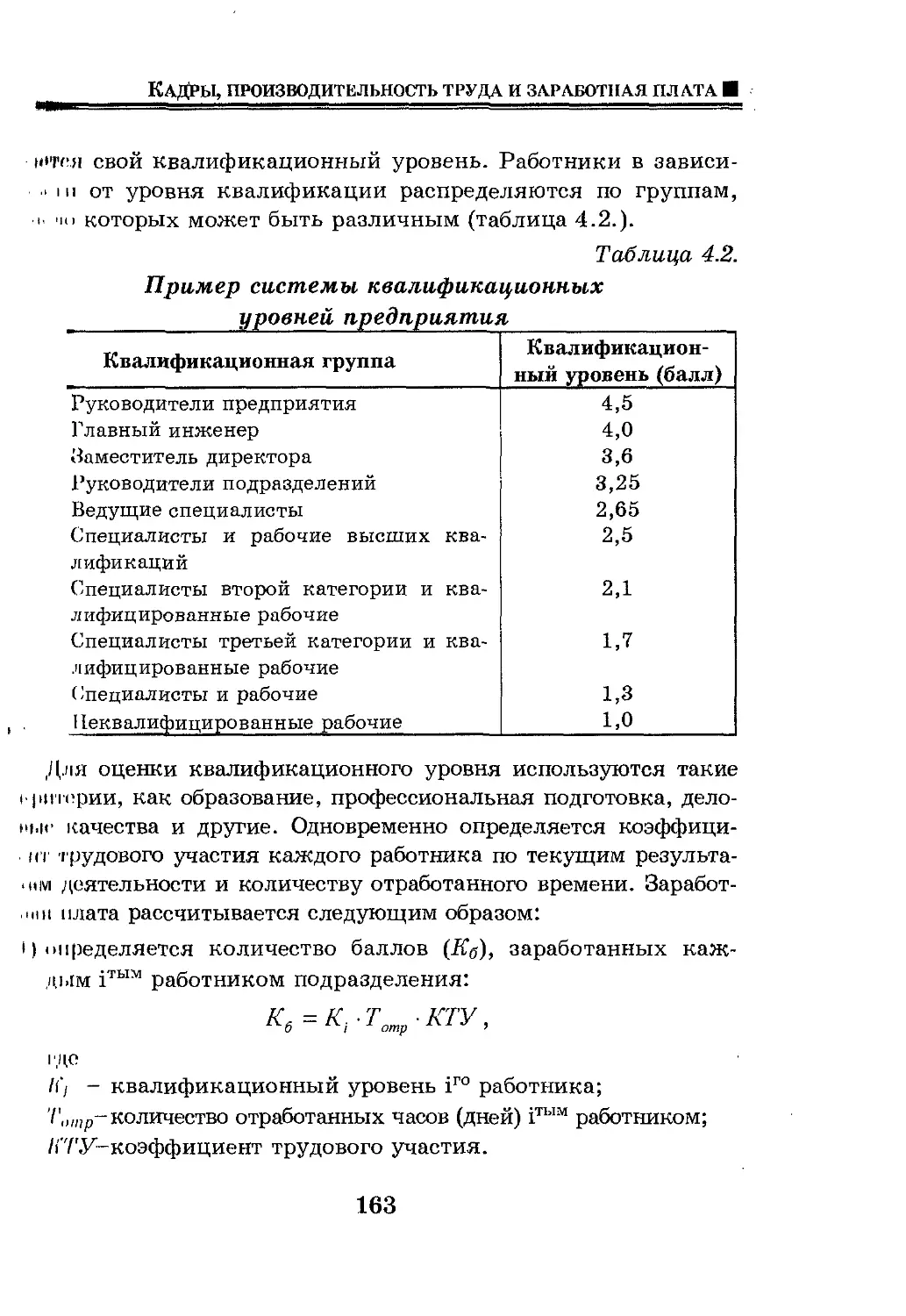

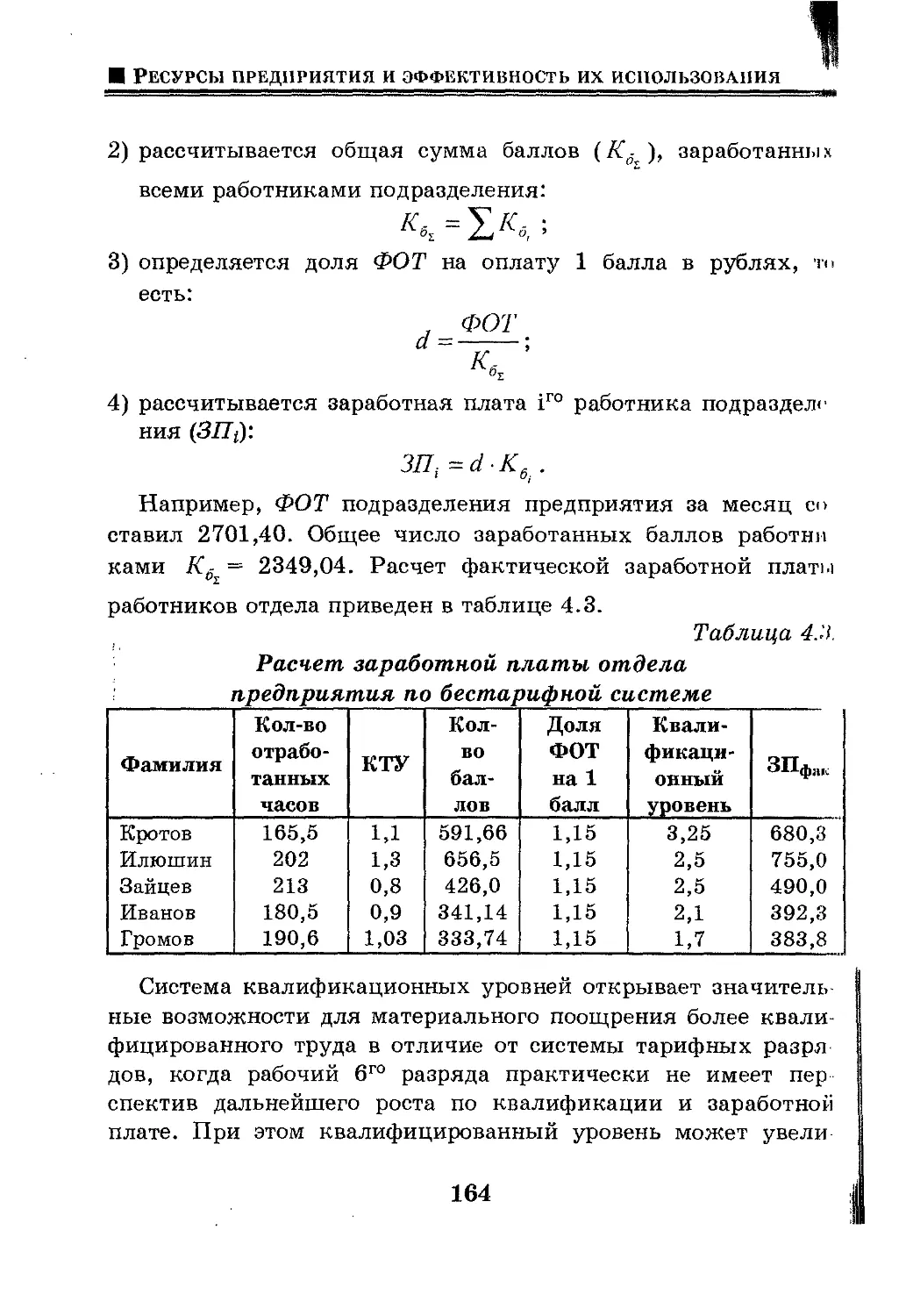

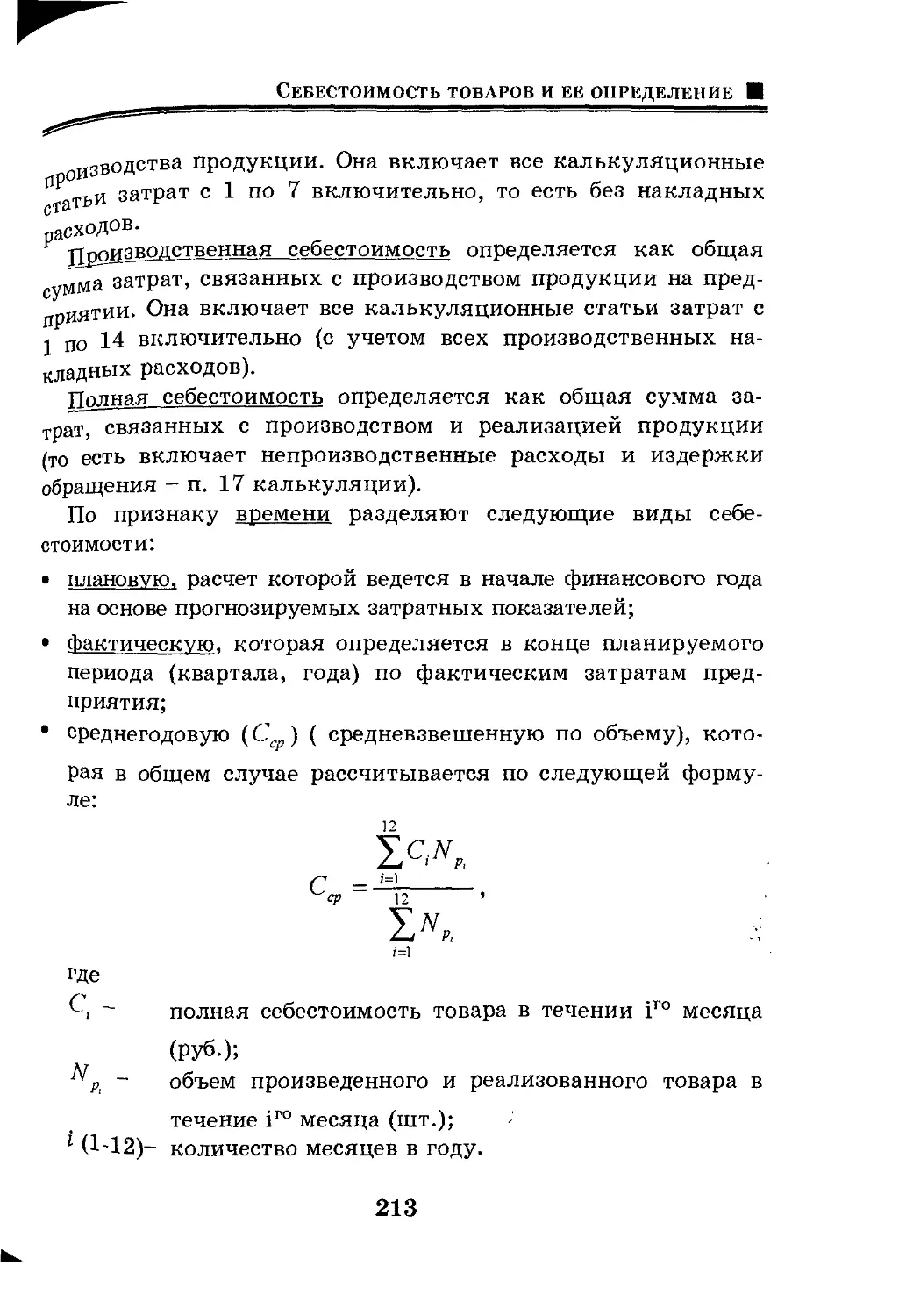

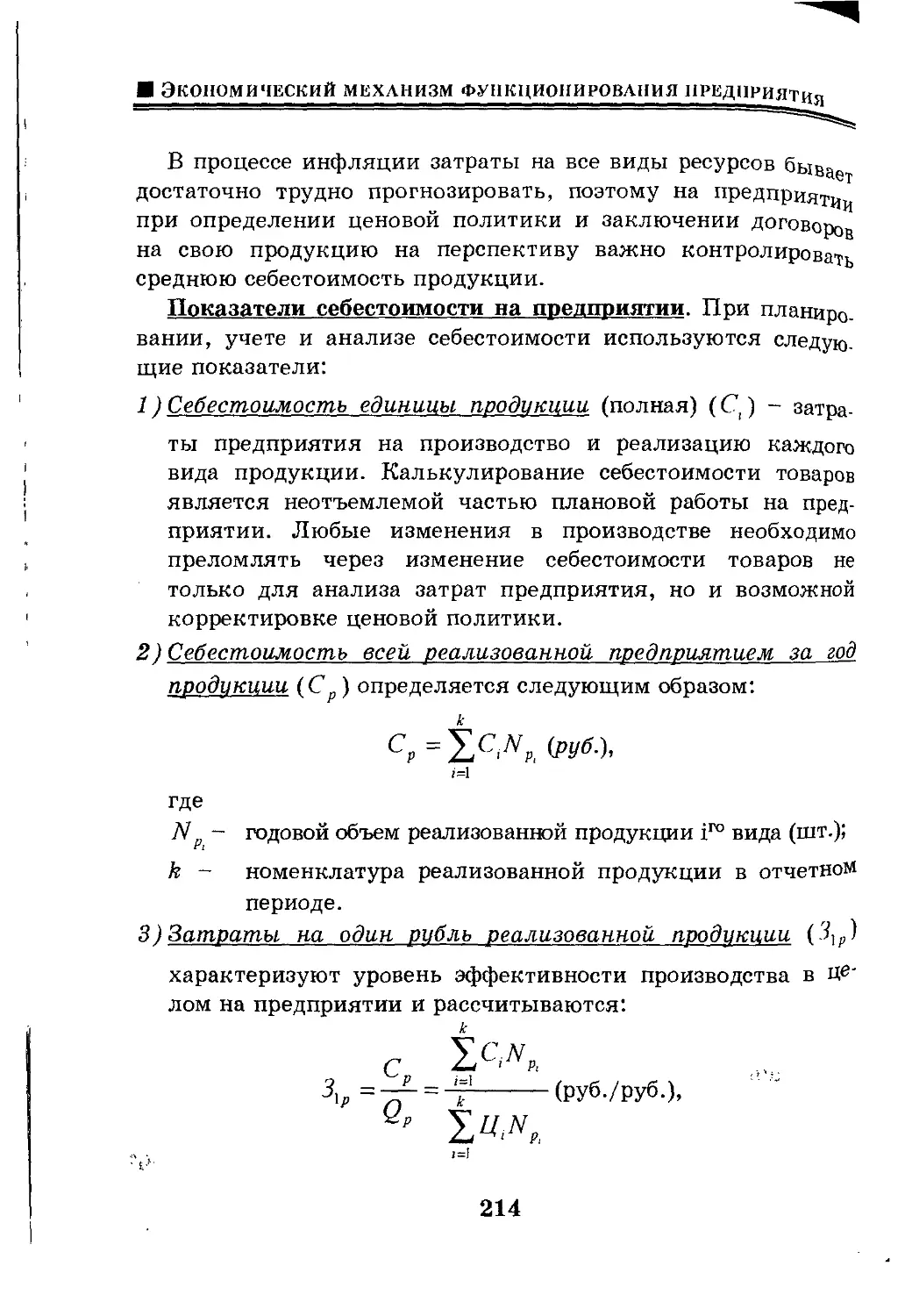

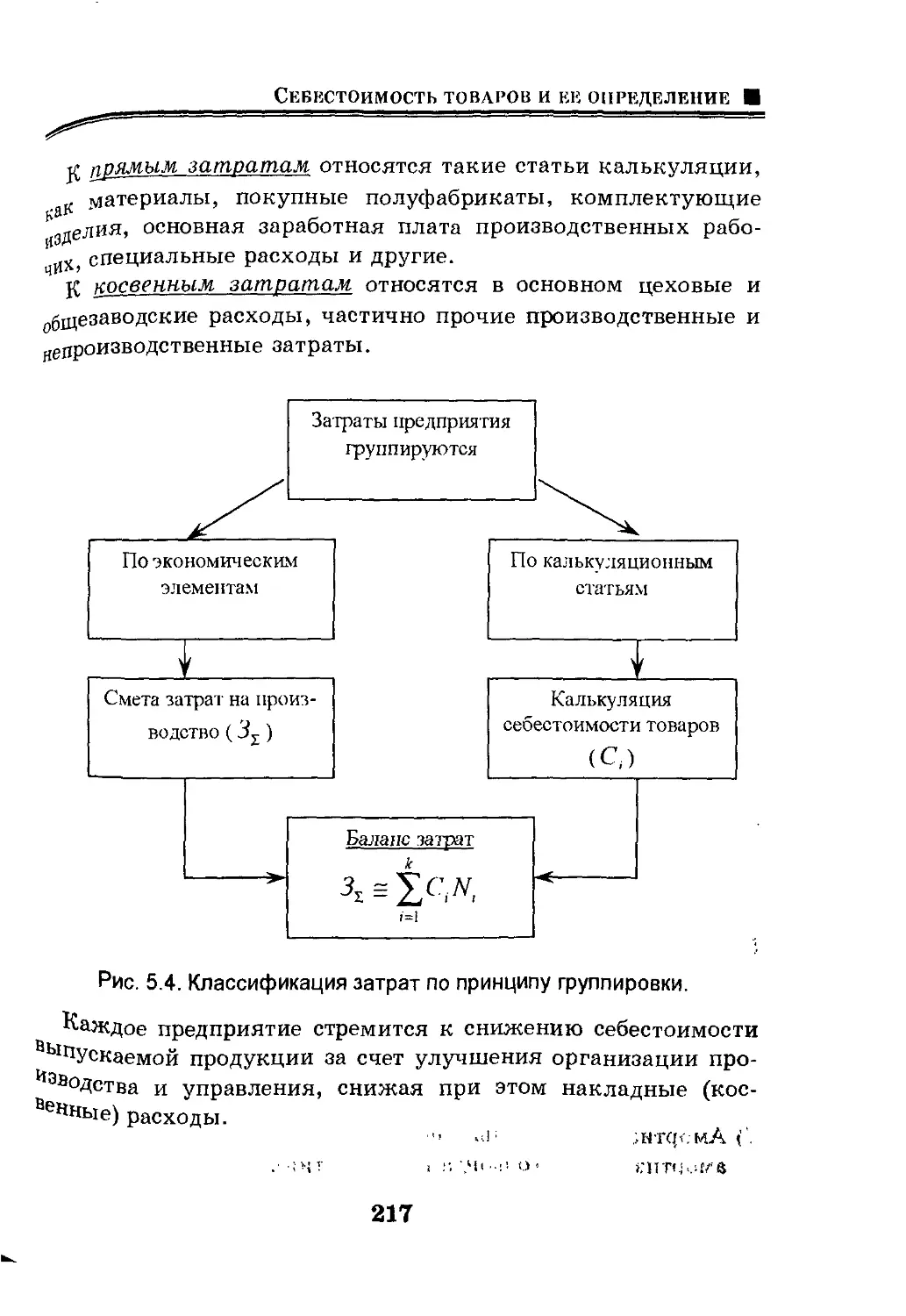

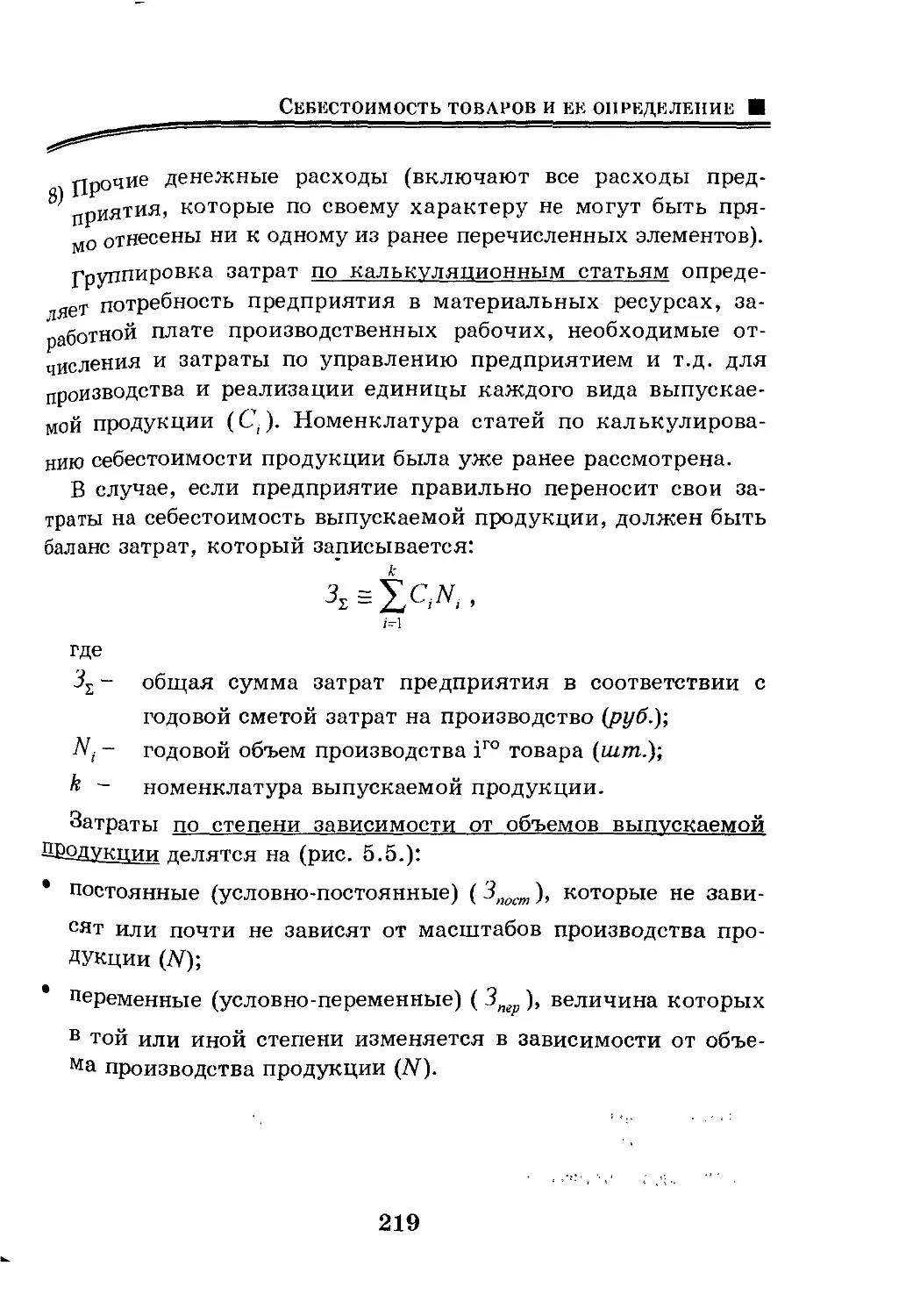

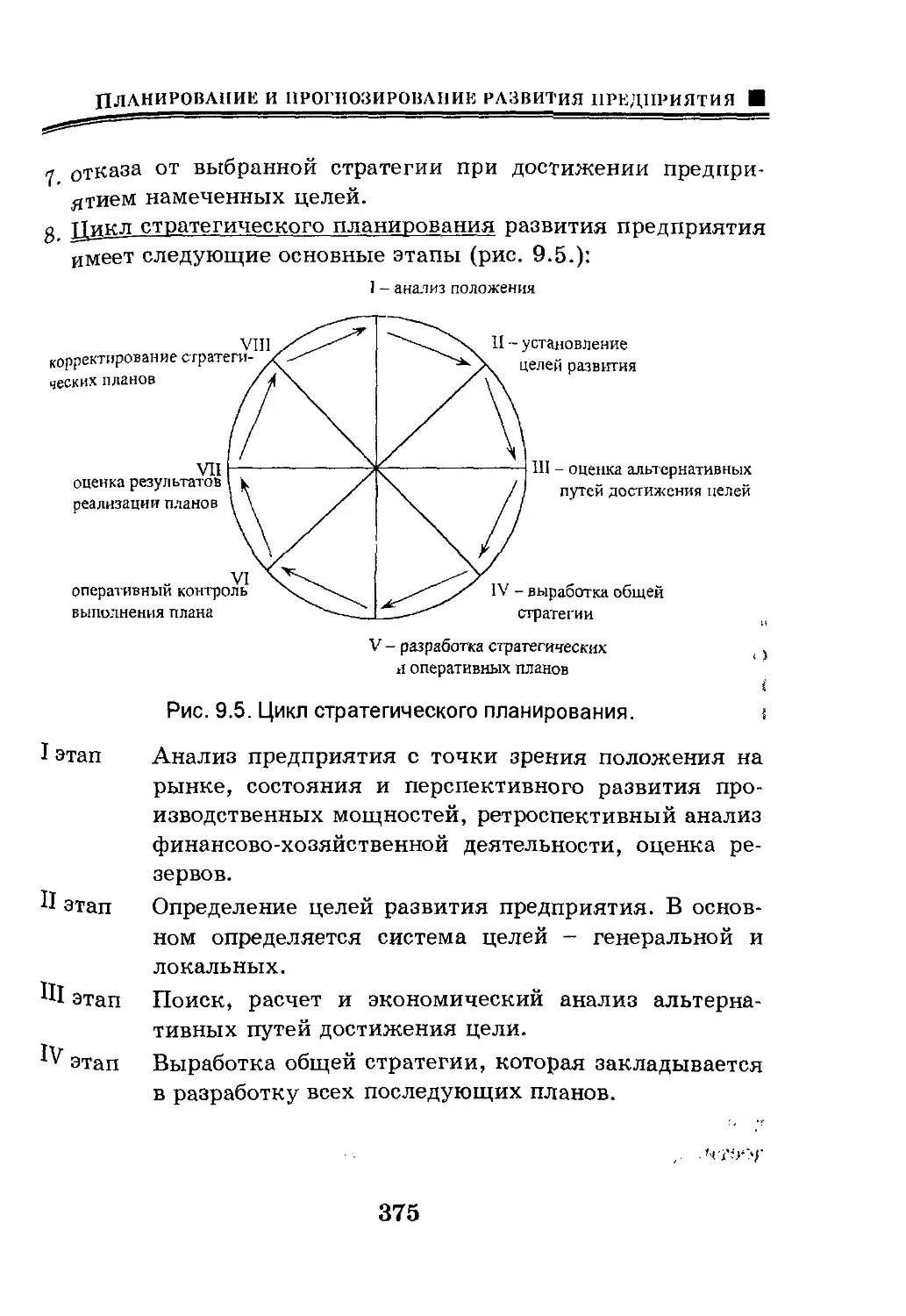

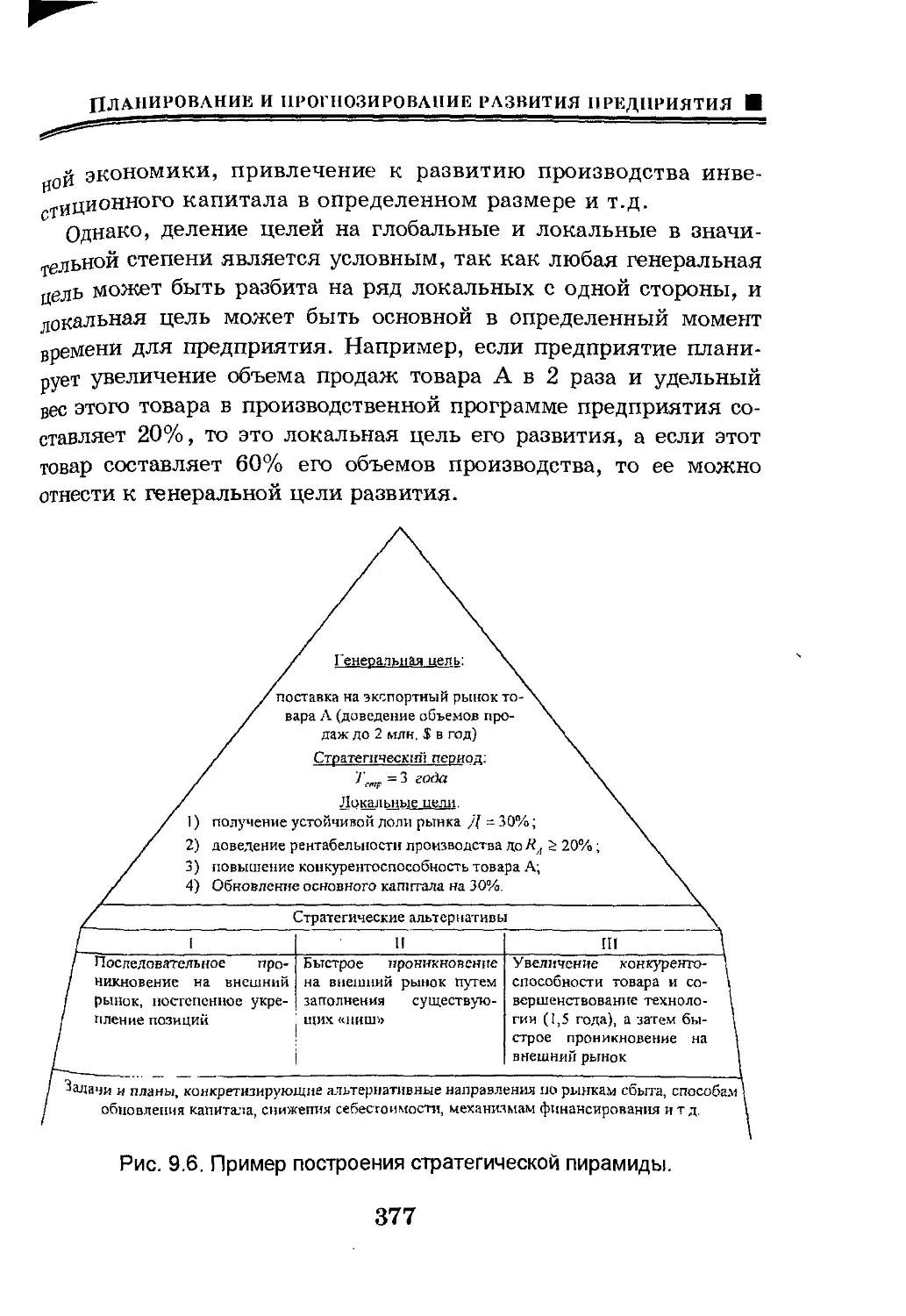

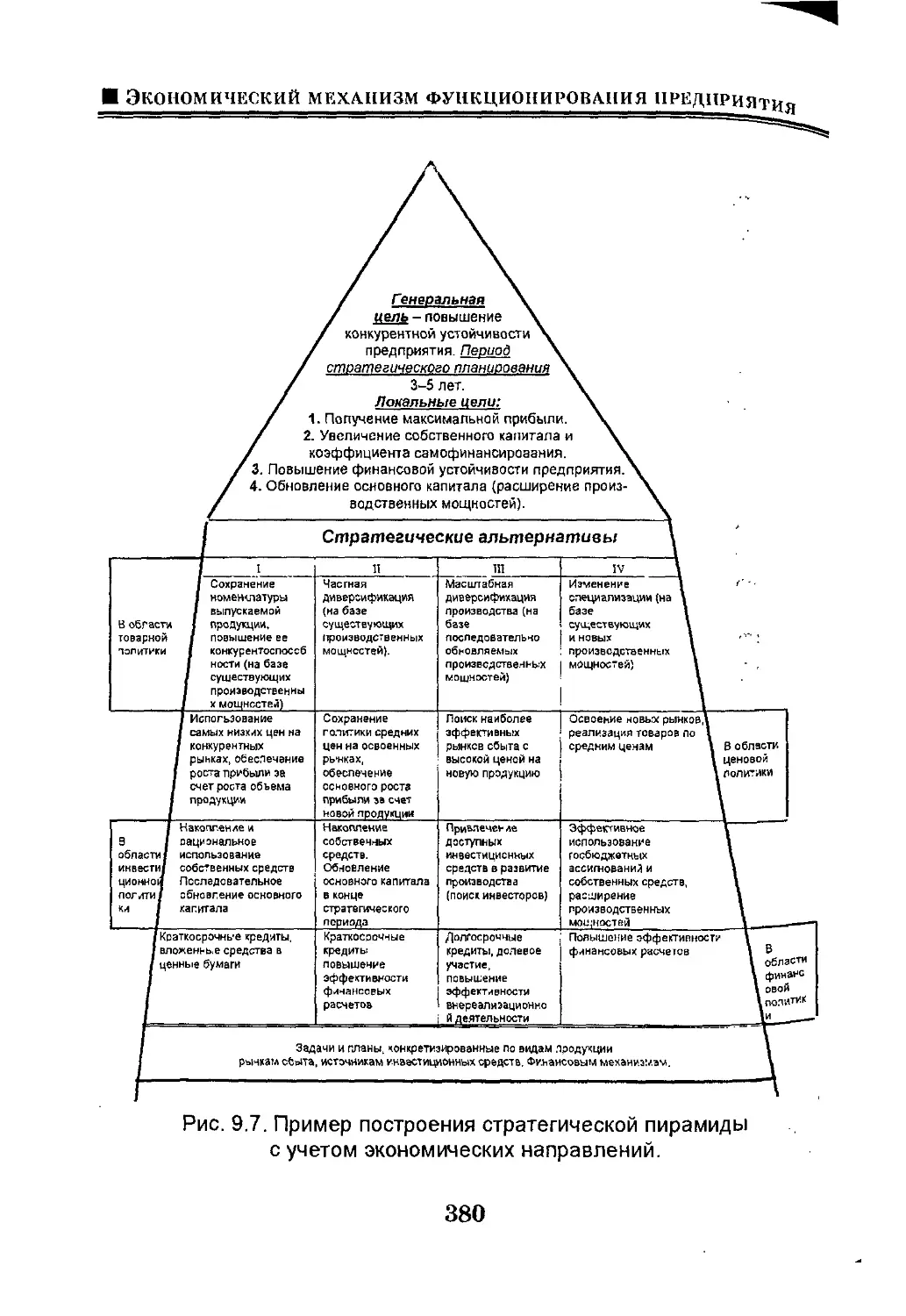

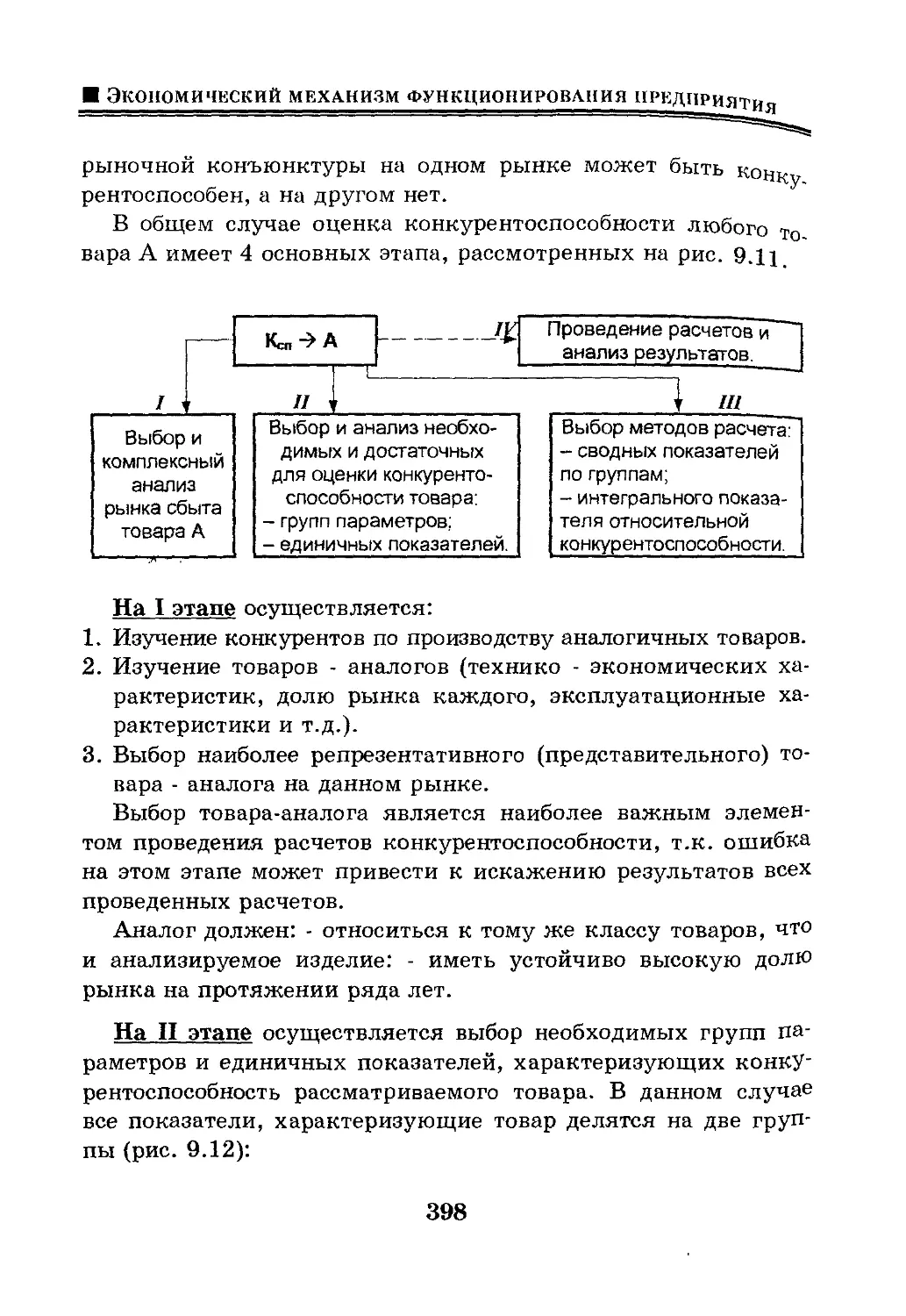

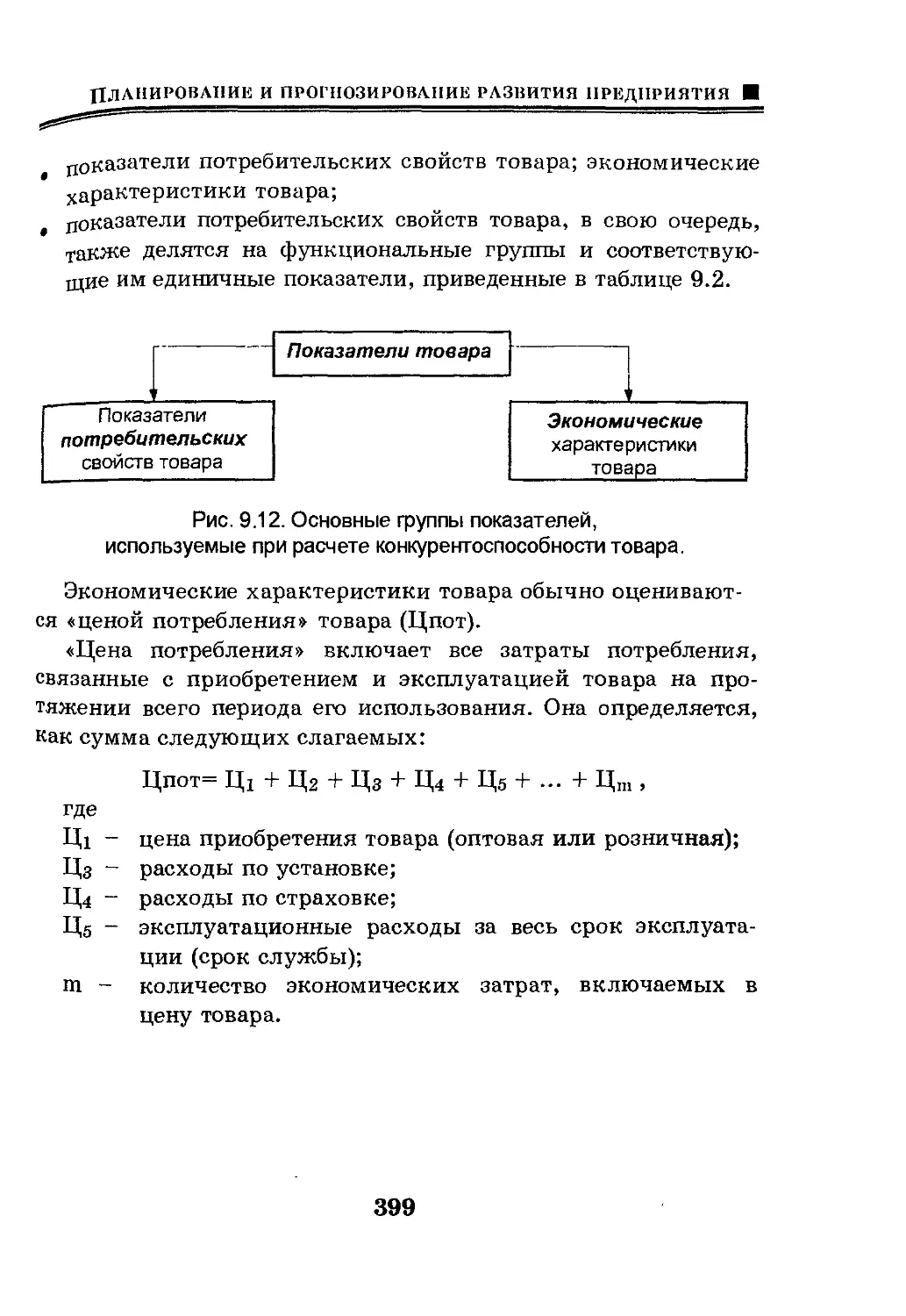

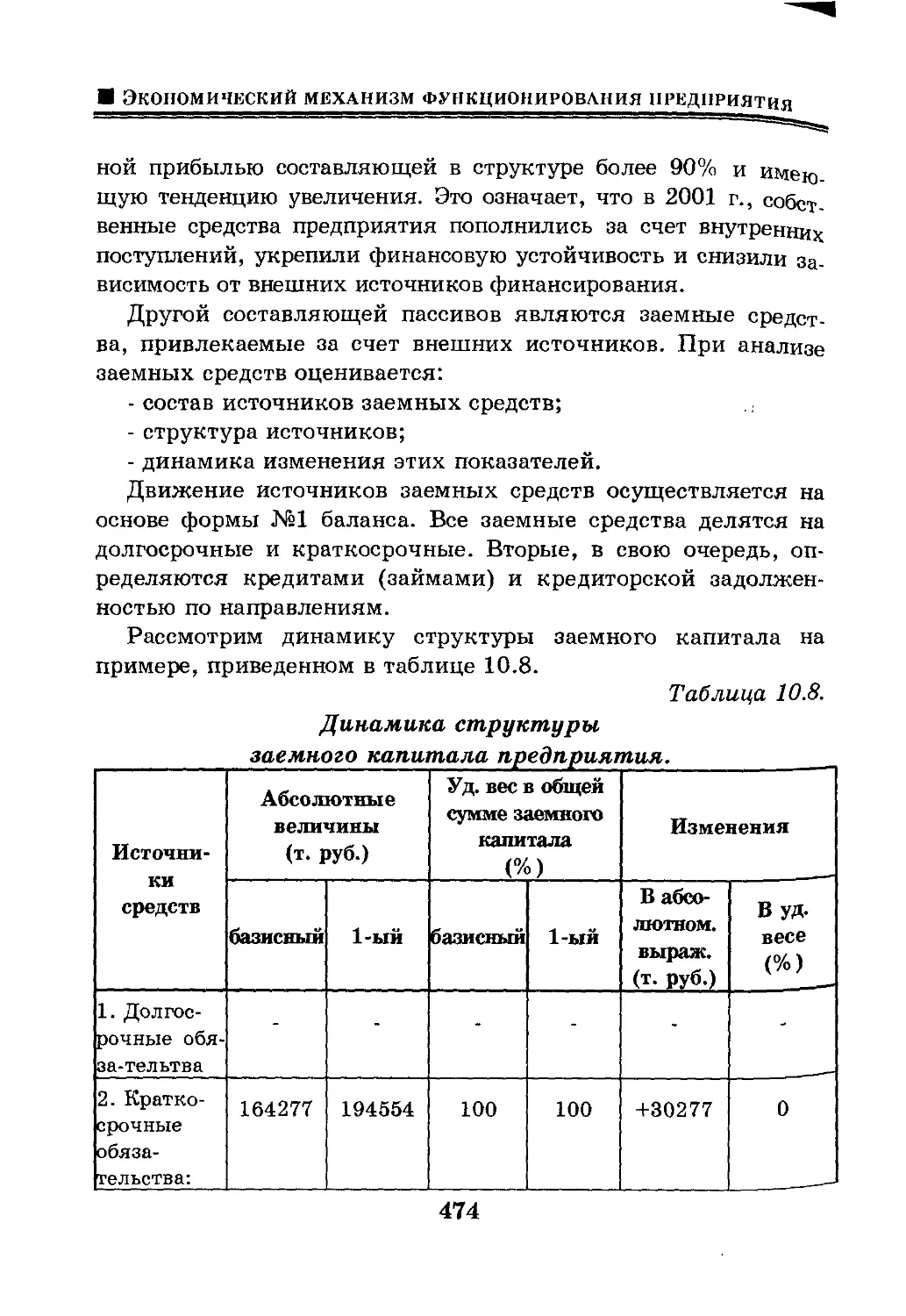

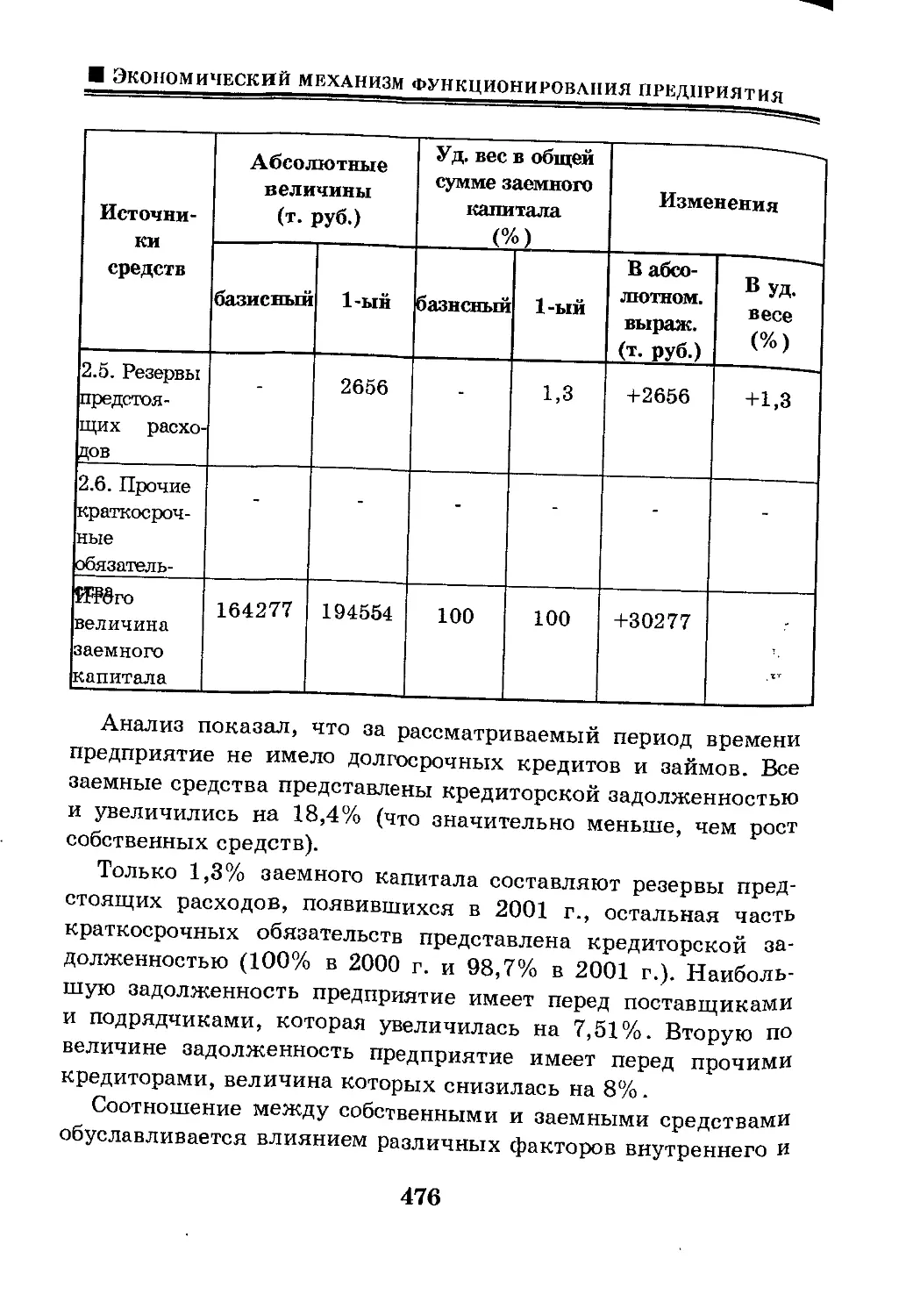

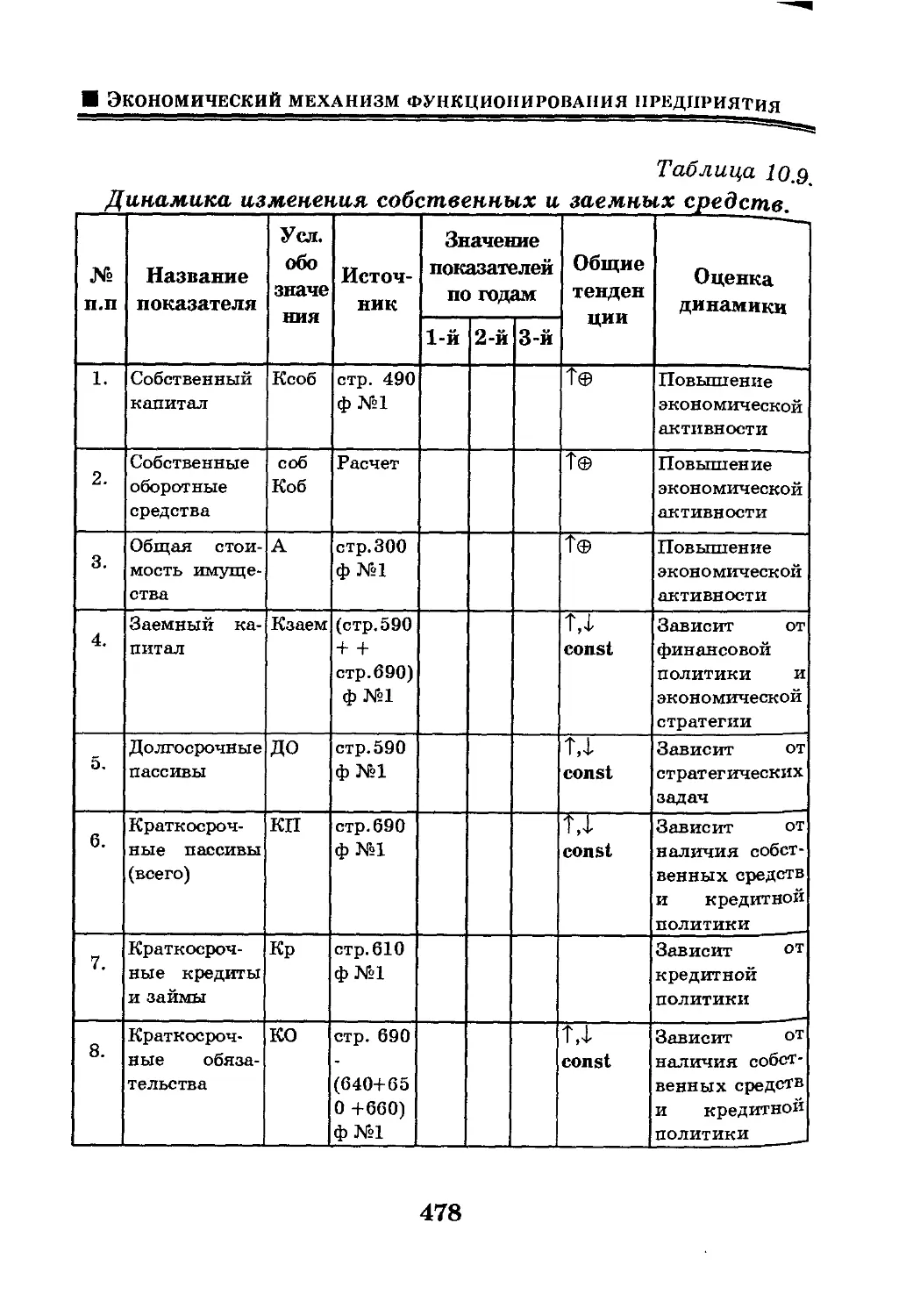

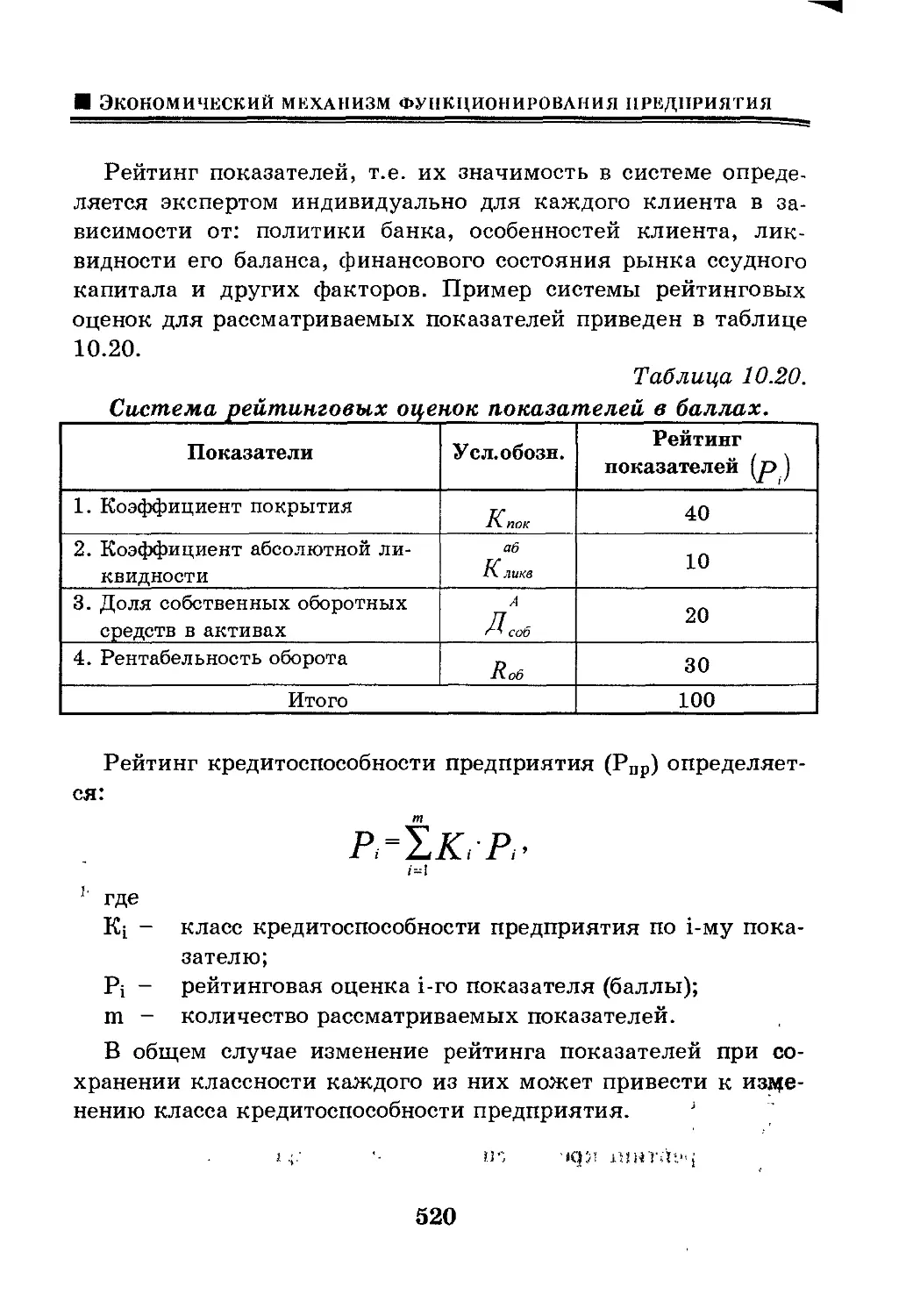

/

Автор: Путятина Л.М. Родинов В.Б

Теги: организация производства управление экономика предприятий экономика экономические науки финансы

ISBN: 5-88960-104-0

Год: 2003

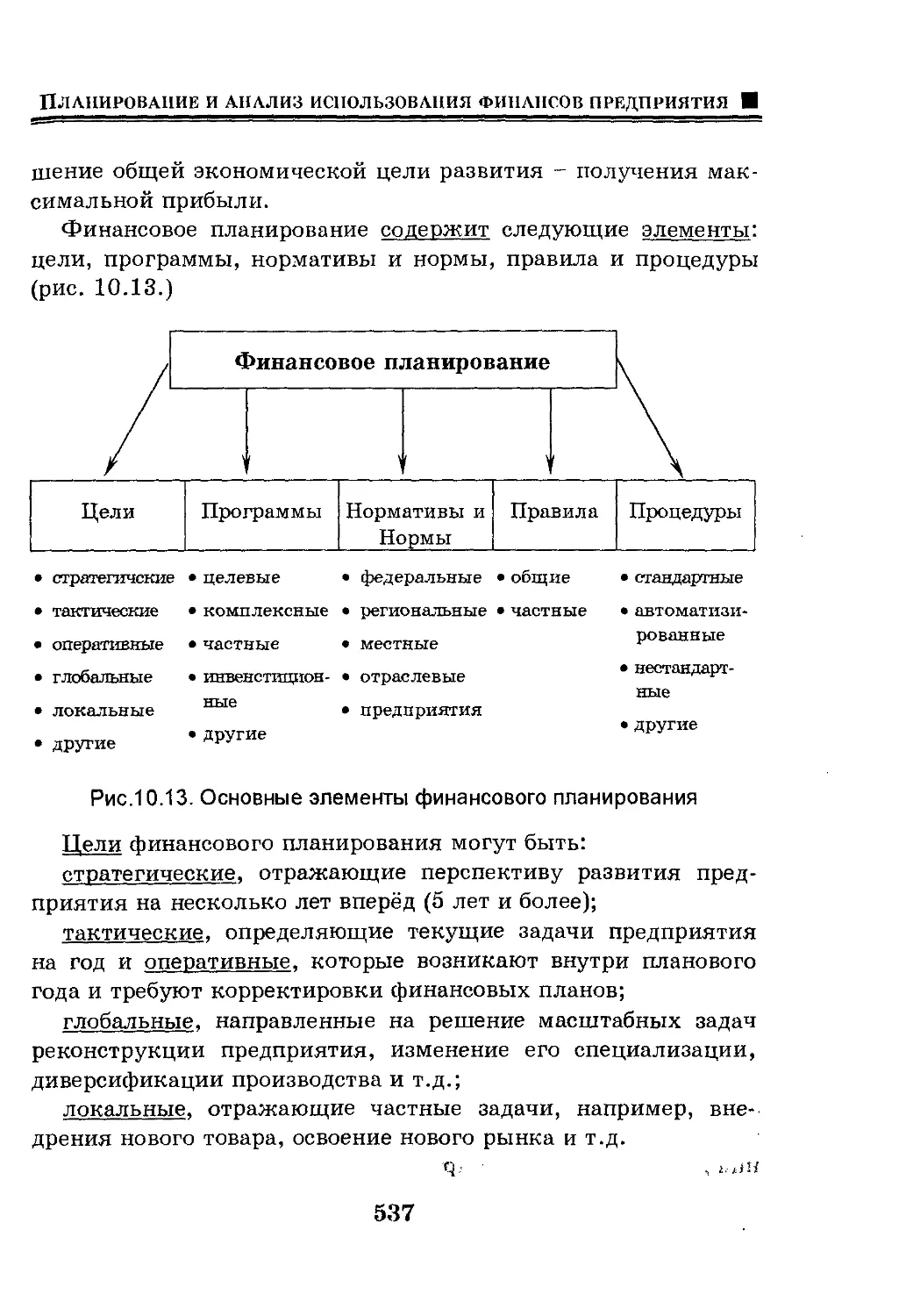

Текст

Путятина Л.М. Родинов В.Б

Экономика

и финансы

ПРЕДПРИЯТИЯ

Учебное пособие

Рекомендовано Учебно-методическим объединением в

области производственного менеджмента студентам,

обучающимся по техническим специальностям

Москва

2003

Scanned by

Bill G

УДК 658 @75.8)

ББК 65.29я73

Э 40

Путятина ЯМ. Родинов В.Б. Экономика и финансы предприятия: Учебное

пособие — М.: «ЭкономикамФИНАНСЫ», 2003 — 608 с.

Рекомендовано Учебно-методическим объединением в области

производственного менеджмента в качестве учебного пособия

для студентов, обучающихся по техническим специальностям

Рецензенты:

Кафедра экономики, производственного менеджмента и организации

машиностроительного производства Воронежского государственного

технического университета;

д-р экон. наук, проф. Ковалев А.П.

Оригинал макет подготовлен:

В.В. Карповым

УДК 658 @75.8)

ББК 65.29я73

В УЧЕБНОМ ПОСОБИИ ПОЛНО И ВСЕСТОРОННЕ ИЗЛОЖЕНЫ ПРИНЦИПЫ И МЕТОДЫ

ПЛАНИРОВАНИЯ, АНАЛИЗА И УПРАВЛЕНИЯ ПРОИЗВОДСТВЕННЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЯ В

УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ ДАННОЕ УЧЕБНОЕ ПОСОВИЕ ПОДГОТОВЛЕНО В СООТВЕТСТВИИ

С ПРИМЕРНОЙ УЧЕБНОЙ ПРОГРАММОЙ КУРСА И ОХВАТЫВАЕТ ВСЕ ОСНОВНЫЕ РАЗДЕЛЫ КУРСА

КАК В ТЕОРЕТИЧЕСКОМ ИЗЛОЖЕНИИ, ТАК И НА ПРАКТИЧЕСКИХ ПРИМЕРАХ.

ISBN 5 - 88960 - 104 - 0 © Л.М. Путятина, В.Б. Родинов 2003.

© «Экономика и финансы», 2003,

оригинал макет, художественное

оформление, фирменный стиль.

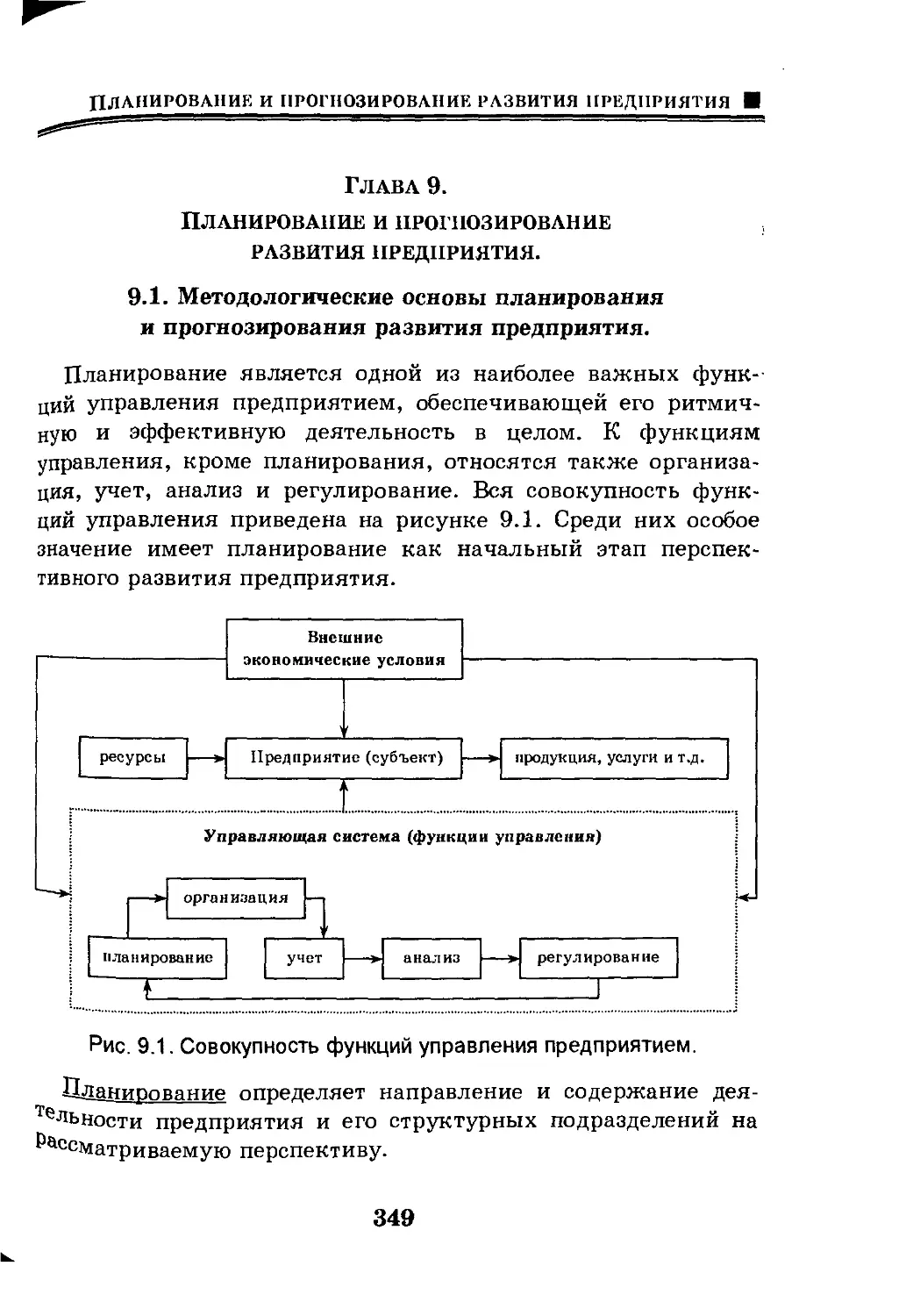

Предисловие ■

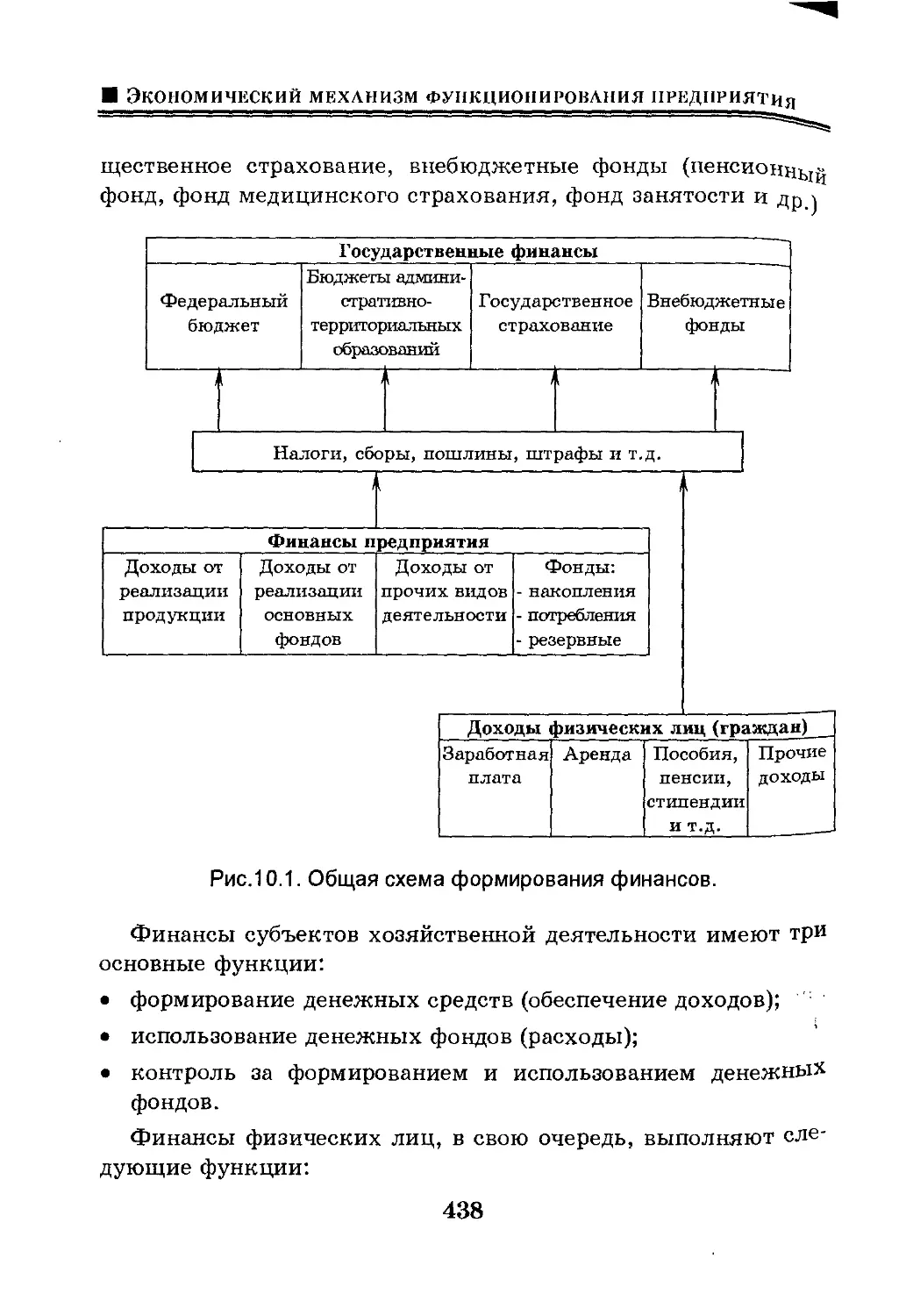

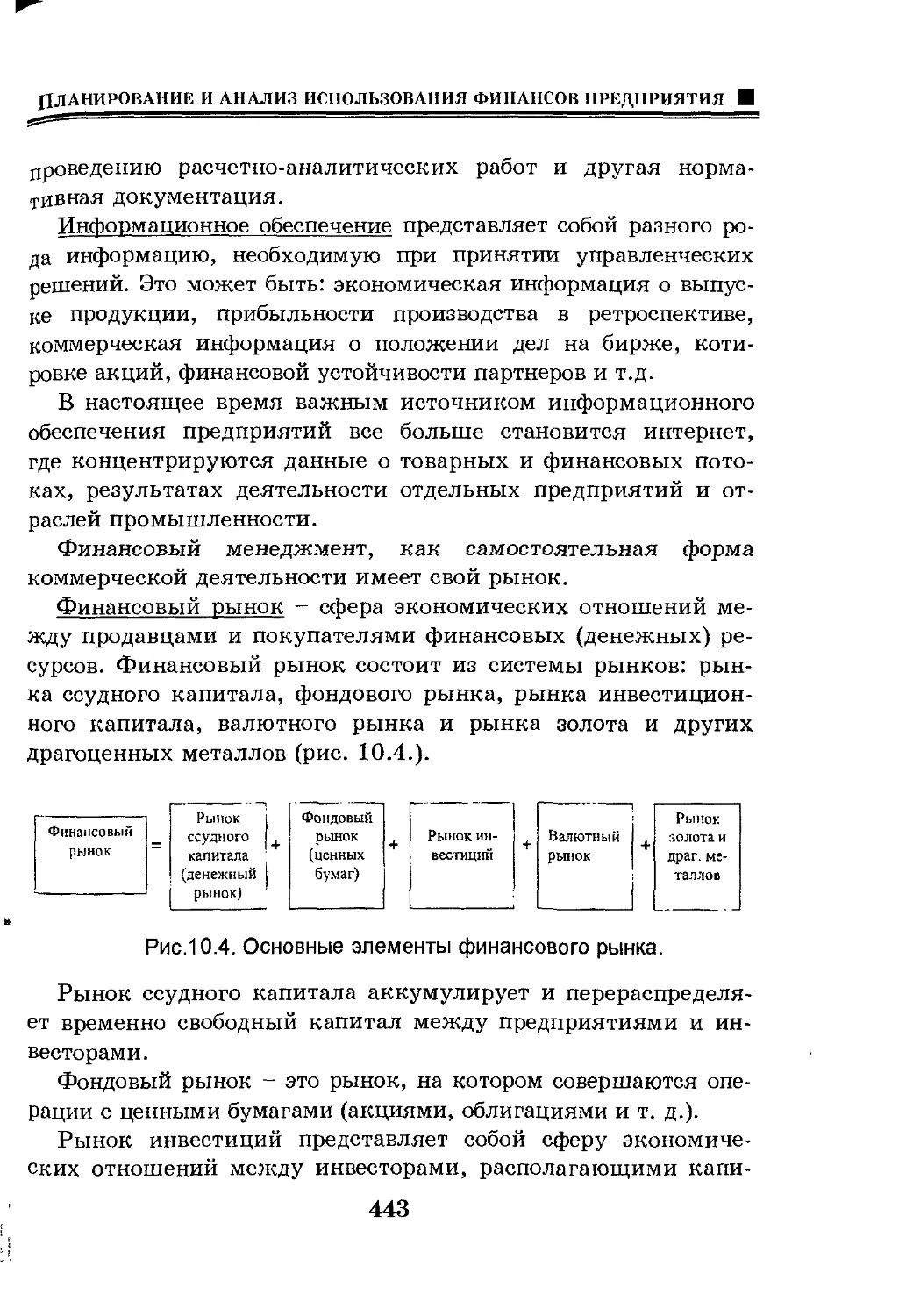

ПРЕДИСЛОВИЕ

Постепенный переход России к новым хозяйственным

отношениям выдвигает на первый план комплекс

народнохозяйственных проблем, связанных с адаптацией

производителей к развивающейся конкурентной среде.

Сложные экономические процессы глобальной перестройки

народного хозяйства страны на рельсы международного опыта

построения рыночной экономики идут достаточно медленно.

Рынок, рыночные отношения и механизмы пока стоят у

истоков своего воплощения в России с ее огромным промышлен-

но-производственным потенциалом. Идет серьезная

перестройка планирования материально-технического

обеспечения, ценообразования, внешнеэкономической деятельности на

исех уровнях управления. Одновременно осуществляется

политика постепенного финансового оздоровления экономики и

решения насущных социальных проблем.

Освобождение цен на ресурсы и сырье, медленное развитие

конкуренции, отсутствие единой методической базы

стратегического планирования, ценообразования и оценки

экономической устойчивости предприятий и фирм в инфляционной

экономике привели к глубокому экономическому кризису, выход

из которого в первую очередь зависит от развития промыш-

иенного производства. Предприятию (производителю) принад-

нежит ведущая роль в достижении конечной цели -

построение цивилизованной рыночной экономики.

Именно на предприятиях производится товарная

продукция, составляющая основу развития всех отраслей народного

хозяйства и решения социальных задач. На них сосредоточен

промышленный потенциал страны и наиболее

квалифицированные кадры, идет процесс распределения,

перераспределения и экономного расходования материальных ресурсов и, в

конечном итоге, обеспечивается экономический рост.

В рыночных условиях эффективно работают те предпри-

птия, на которых грамотно и компетентно определяется ры-

3

■ Предисловии

ночная конъюнктура выпускаемой продукции, планируется и

организуется процесс ее производства, осуществляется

регулярный комплексный анализ производственно-финансовой

деятельности. Это, в свою очередь, требует

высококвалифицированных кадров.

Дисциплина «Экономика и финансы предприятия»

рекомендована Учебно-методическим объединением в области

производственного менеджмента студентам, обучающимся по

техническим специальностям. Данное учебное пособие

подготовлено в соответствии с Примерной учебной программой

курса.

Целью дисциплины является дать обучающимся знания в

области общих принципов, методов и средств оценки

экономического потенциала предприятия для определения

возможностей его развития в перспективе; развить экономическое

мышление, а также навыки принятия наиболее

рациональных решений, направленных на повышение эффективности

использования всех видов ресурсов.

Дисциплина «Экономика и финансы предприятия»

является, по нашему мнению, одной из системообразующих в образе

современного инженера. Она раскрывает экономические

взаимосвязи всех составляющих технического образования, и

наделяет инженера инструментарием оценки эффективности его

профессиональной деятельности.

«Экономика и финансы предприятия» связана с такими

дисциплинами, как «Экономическая теория», «Организация

производства», «Менеджмент» и другими.

В процессе изучения предмета обучающиеся должны

научиться понимать проявление законов рыночной экономики в

условиях российской промышленности и ее отдельных

предприятий, оценивать ресурсы предприятия и возможности

повышения эффективности их использования, экономический

потенциал предприятия и перспективы его развития,

анализировать рыночную конъюнктуру выпускаемой продукции и

результаты финансово-хозяйственной деятельности, рассчи-

4

■■.-■■ ■ ■ ■ ■ Предисловие И|

тывать конкурентоспособность выпускаемой продукции и пла- ,

пировать развитие промышленного производства.

При подготовке пособия авторы использовали принцип

избыточности материала. Они исходили из того, что для каждой

рабочей программы конкретной специальности будет

использоваться только необходимая часть, а оставшиеся материалы

послужат средством расширения кругозора.

Учебное пособие охватывает все основные разделы курса

как в теоретическом изложении, так и на практических

примерах.

5

■ Развитие экономического потенциала страны

РАЗДЕЛ 1.

ПРЕДПРИЯТИЕ - ЦЕНТРАЛЬНОЕ ЗВЕНО В РАЗВИТИИ

ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА СТРАНЫ.

Глава 1.

Цели, задачи и содержание производственно-

хозяйственной ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

В УСЛОВИЯХ СТАБИЛИЗАЦИИ РЫНОЧНОЙ ЭКОНОМИКИ РОССИИ.

1.1. Цели и организационно-правовые формы

хозяйственной деятельности предприятий.

В основе развития человеческого общества лежит

материальное производство, уровень развития которого определяет

уровень развития цивилизации и экономического

процветания. В процессе эволюции человечество изменяло способ

производства (от рабовладельческого до капиталистического) по

мере развития научно-технического прогресса и возможностей

его использования в материальной сфере.

Каждый способ производства имеет две стороны:

производительные силы и производственные отношения.

К производительным силам относят средства производства

(машины, механизмы, оборудование и т.д.) и трудовые

ресурсы (специалисты различной квалификации).

Именно люди приводят в движение средства производства,

создают новое оборудование и используют в процессе

производства предметы труда (сырье, материалы, полуфабрикаты,

комплектующие изделия и т.д.)

Производственные отношения - это отношения между

людьми, социальными группами и классами в связи с

производством материальных благ, их распределением и

потреблением. Производственные отношения представляют собой

* сложную взаимосвязь технических, производственных,

социальных и экономических аспектов. Главным элементом про-

6

Цели, задачи и содержание хозяйственной деятельности Ш

изводственных отношений является собственность на средства

производства. В настоящее время в РФ существуют

разнообразные формы собственности: государственная,

муниципальная, коллективная, частная.

Предприятие в широком смысле (независимо от формы

собственности) это самостоятельный хозяйствующий субъект,

созданный для производства продукции, выполнения работ и

оказания услуг с целью удовлетворения потребностей

общества и получения прибыли.

В условиях рыночной экономики ключевым понятием

становится предпринимательская деятельность, статус которой

приобретается при государственной регистрации предприятия.

Субъектом предпринимательской деятельности может быть

как отдельный гражданин, так и объединение граждан.

Понятие «экономика» в зависимости от контекста его

использования имеет различное толкование.

В историческом плане это слово древнегреческого

происхождения, означающее «искусство ведения домашнего хозяйства».

В общетеоретическом аспекте, экономика - это

совокупность производственных отношений, соответствующей данной

ступени развития производительных сил.

В прикладном аспекте под экономикой страны часто

подразумевается уровень развития ее народного хозяйства.

В общем случае экономику определяют как науку об

управлении промышленно-производственным потенциалом страны

и ее отдельных субъектов хозяйственной деятельности

(предприятий).

В зависимости от объекта изучения экономических

процессов экономику подразделяют на:

и макроэкономику, охватывающую уровень развития всей

народно-хозяйственной системы страны в целом;

и микроэкономику, занимающуюся процессами развития и

управления отдельными частями этой системы -

предприятиями, объединениями, фирмами, банками и т.д.

7

Ш Развитие экономического потенциала страны -п

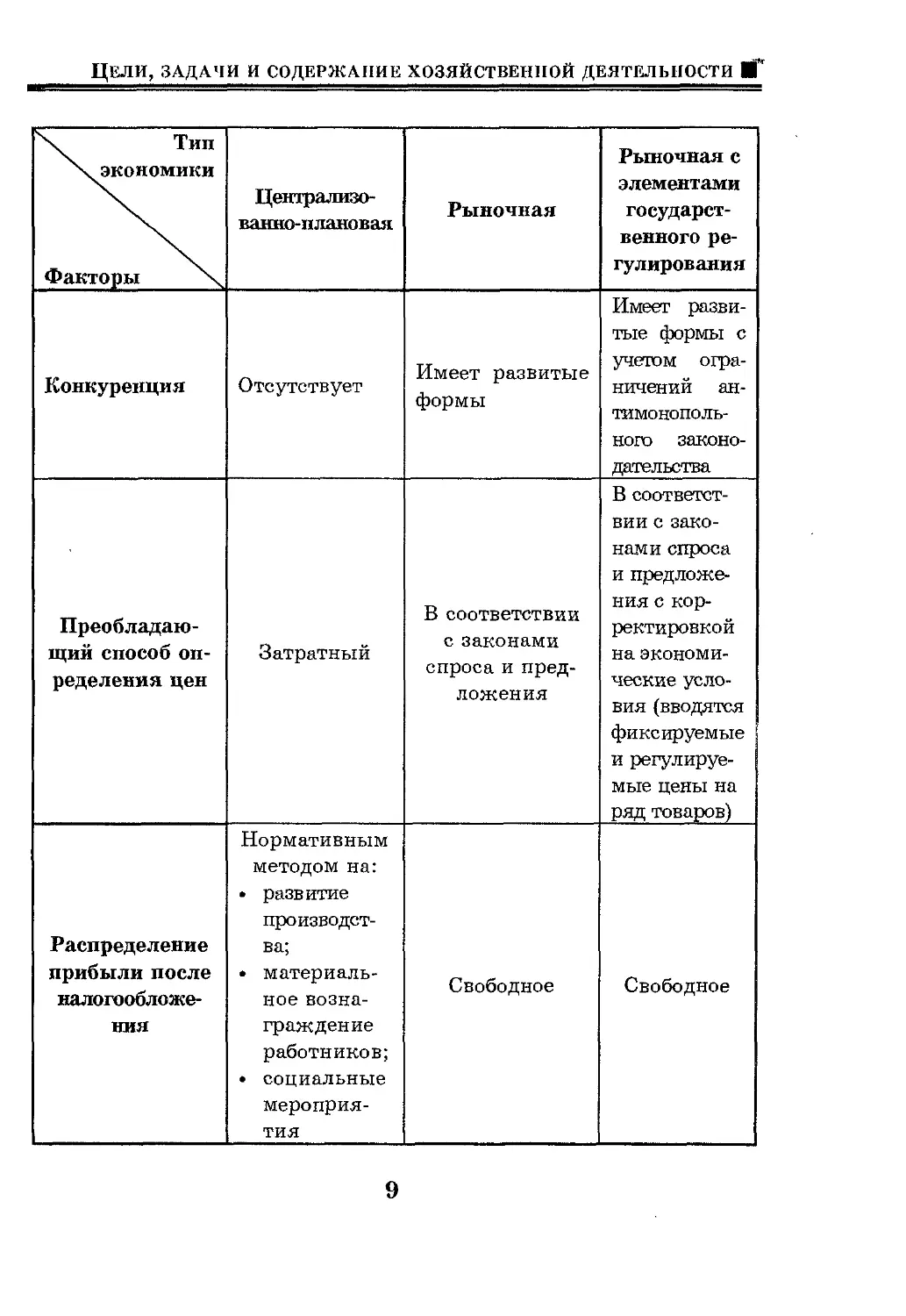

Предприятия, как субъекты хозяйственной деятельности,

существуют и работают в различных экономических

системах: централизованно-плановой экономике, рыночной

экономике и рыночной экономике с элементами государственного

регулирования. Существующий опыт позволяет выделить

основные факторы, присущие предприятиям в этих

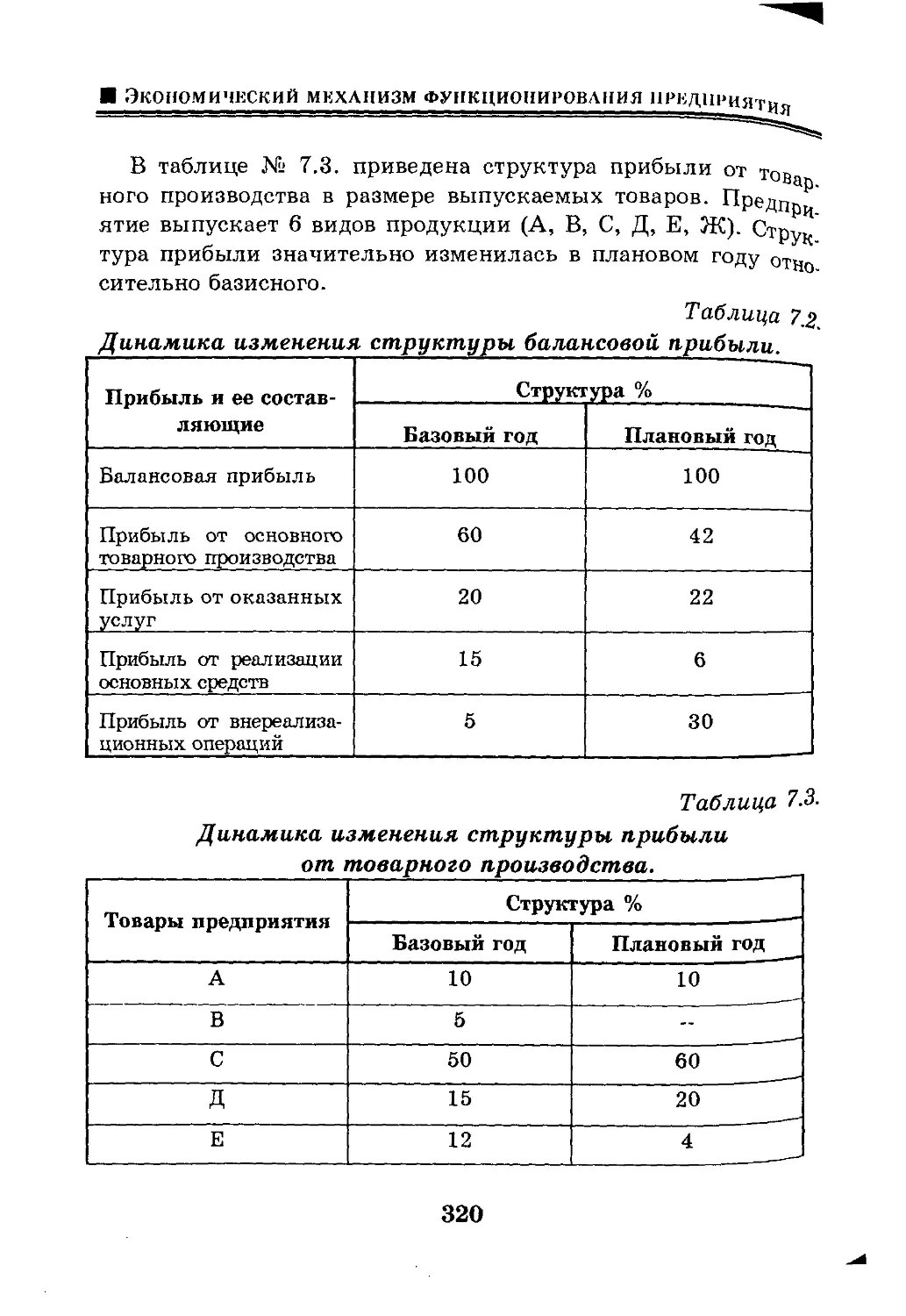

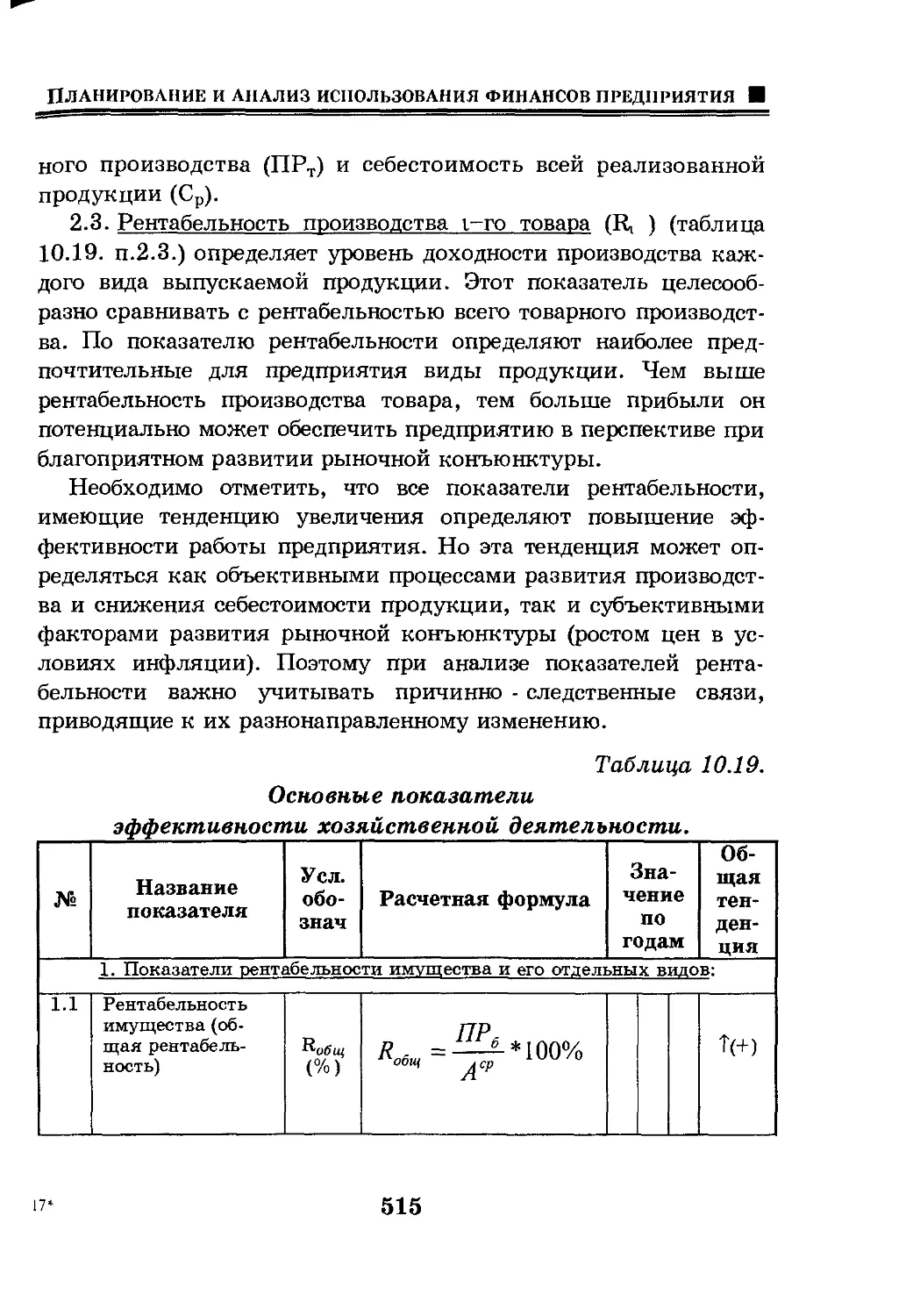

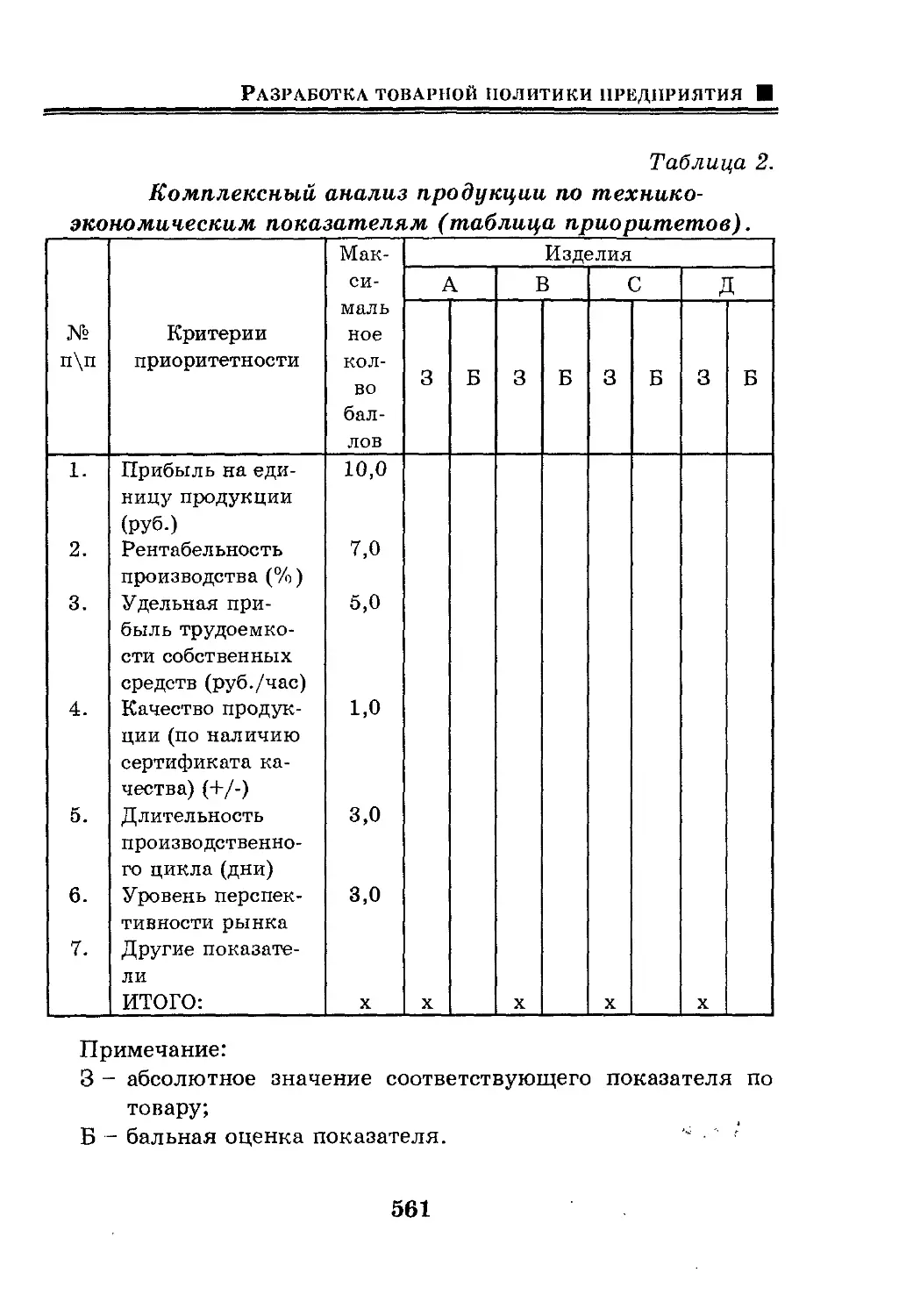

экономических системах (таблица № 1.1.), среди которых наибольшее

отличие наблюдается: в области экономической

самостоятельности, планирования номенклатуры выпускаемой продукции,

уровне конкуренции, системе определения и изменения цен, а

также распределения прибыли (после налогообложения).

Таблица 1.1.

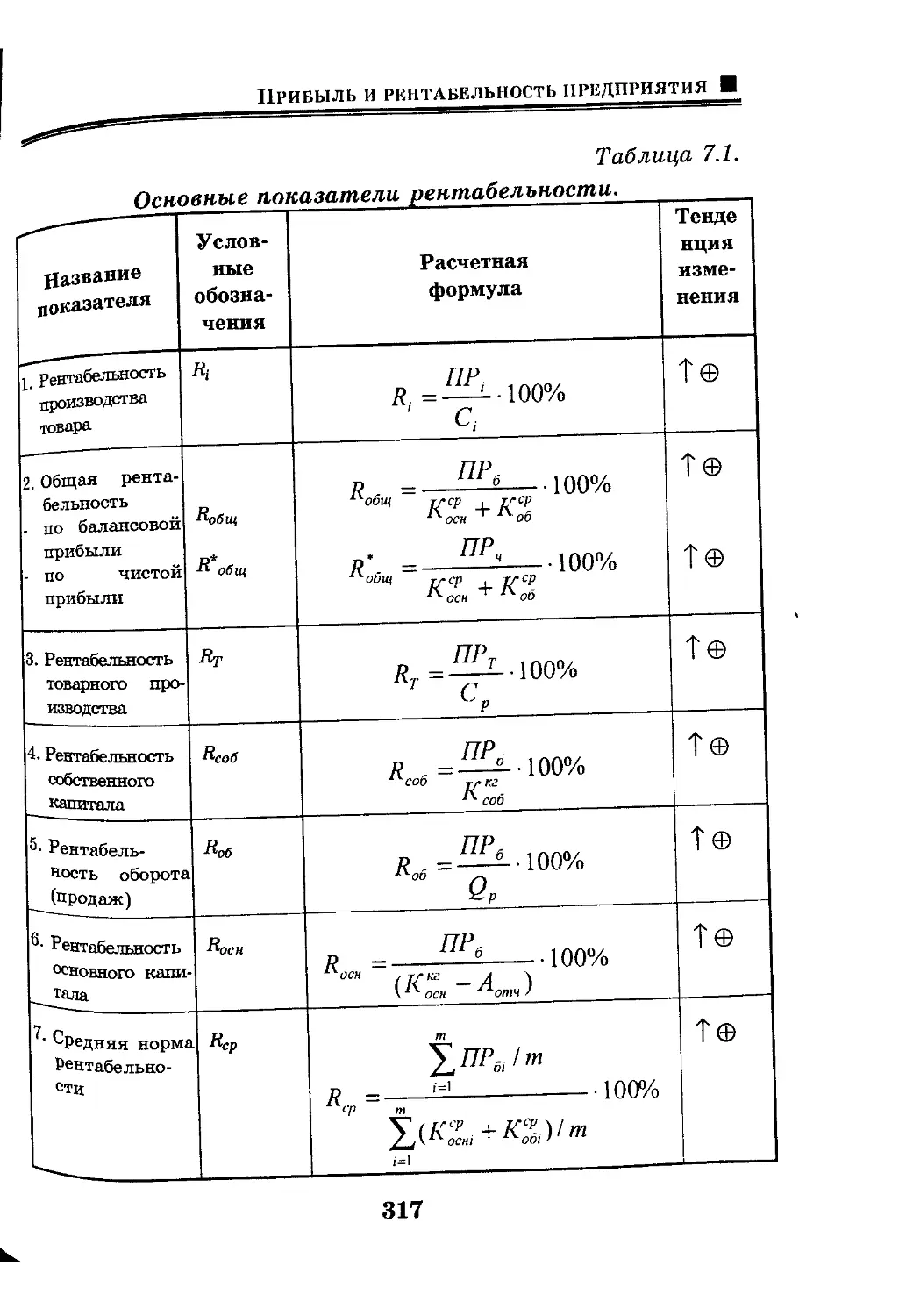

Основные факторы деятельности предприятия

в различных экономических условиях.

\ Тип

N. ЭКОНОМИКИ

Экономическая

самостоятельность

Планирование

номенклатуры

и объемов

производства

Централизованно-плановая

Отсутствует

Осуществляется

вышестоящим

органом

управления

(отраслевым мини-

стерством)

Рыночная

Существует по

основным

направлениям

деятельности

Осуществляется

самостоятельно

Рыночная с

элементами

государственного

регулирования

Существует

с учетом

ограничений,

предусмотренных

действующим

нодательством

Осуществляется

самостоятельно с

приоритетом

выпуска

продукции по

госзаказам

Факторы

8

Цели, задачи и содержание хозяйственной деятельности ШГ

\ Тип

^экономики

Факторы ^\

Конкуренция

Преобладающий способ

определения цен

Распределение

прибыли после

налогообложения

Централизованно-плановая

Отсутствует

Затратный

Нормативным

методом на:

• развитие

производства;

•

материальное

вознаграждение

работников;

• социальные

мероприятия

Рыночная

Имеет развитые

формы

В соответствии

с законами

спроса и

предложения

Свободное

Рьшочная с

элементами

государственного

регулирования

Имеет

развитые формы с

учетом

ограничений

тимонопольного

законодательства

В

соответствии с

законами спроса

и

предложения с

корректировкой

на

экономические

условия (вводятся

фиксируемые

и

регулируемые цены на

ряд товаров)

Свободное

9

■ Развитие экономического потенциала страны *' w

V Тип

^чЭКОНОМИКИ

Факторы %_

Изменение цен

во времени

Преобладающая форма

собственности

Основная цель

хозяйственной

деятельности

Централизованно-плановая

1 раз в 5 лет

(внутри

периода

практически

стабильны)

Только

государственная и

колхозно-

кооперативная

Выполнение

н/х плана

Рыночная

Свободно

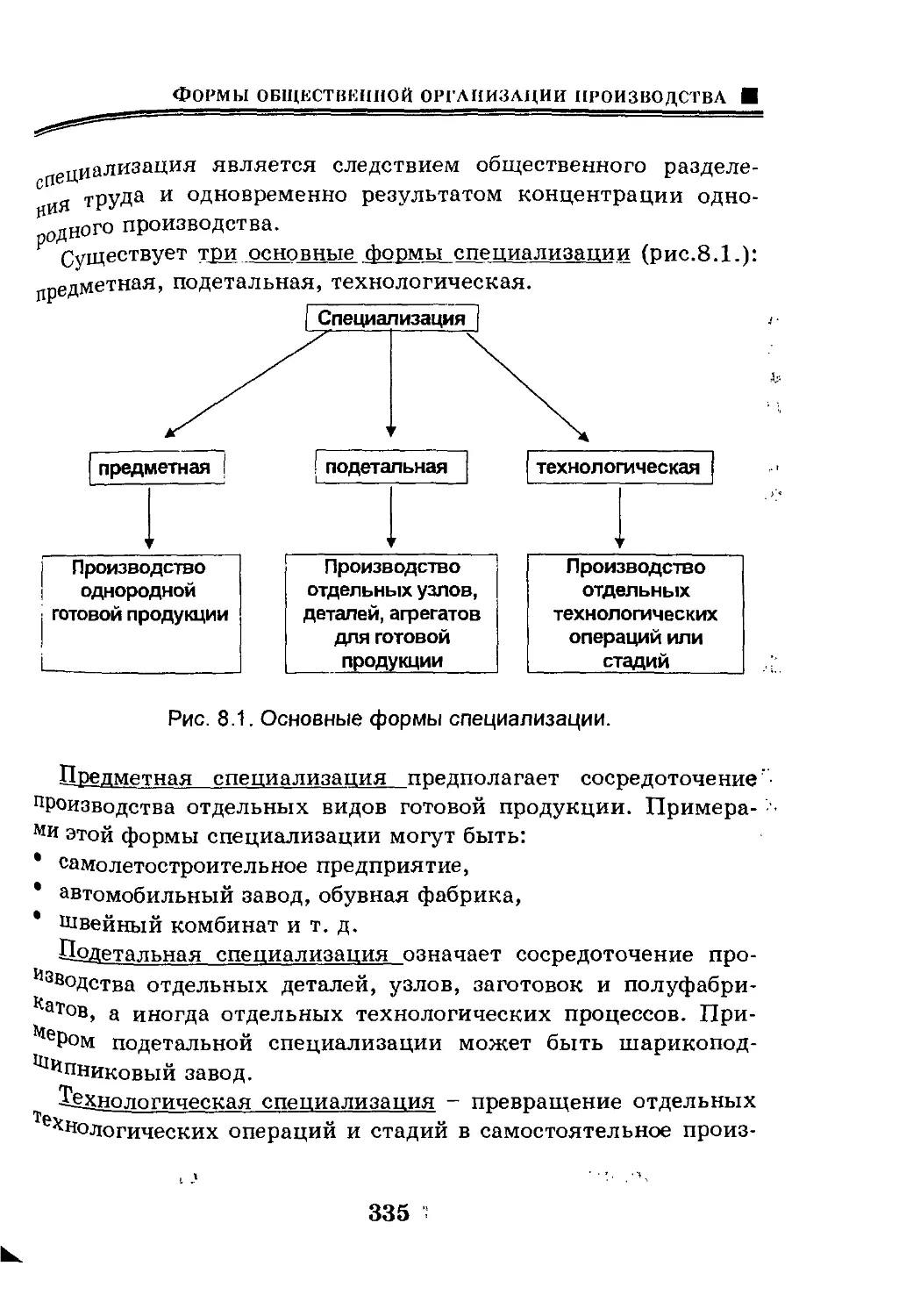

изменяются под

действием

конъюнктуры

рынка

Частная и

коллективная

Получение

прибыли

Рыночная с

элементами

государственного

регулирования

Свободно

изменяются

под

действием

конъюнктуры рынка

(за

исключением

фиксируемых и

регулируемых цен)

Частная и

коллективная

Получение

прибыли с

учетом всех

регулирующих

факторов

Если основной целью хозяйственной деятельности

предприятия в условиях централизованно-плановой экономики

было выполнение н/х плана (пятилетнего плана), то в

условиях развития рыночных механизмов этой целью является

получение прибыли и ее перераспределение на развитие

производства и улучшение благосостояния рабочих и служащих (а

также акционеров) в соответствии с перспективным планом

развития.

10

Цели, задачи и содержание хозяйственной деятельности Ш

В условиях экономической самостоятельности любое

предприятие должно гибко реагировать на изменение рыночной

конъюнктуры выпускаемой продукции. Для этого очень важна

правильная организация службы маркетинга.

Современное предприятие должно быть:

. мобильным (т.е. располагать определенными резервами

производственных мощностей, чтобы уметь быстро

реагировать на изменения рыночной конъюнктуры);

• эффективным (способным к регулярному снижению

издержек производства и обращения);

• инновационно активным (постоянно внедрять новые виды

продукции, новые технологии, материалы, оборудование,

чтобы быть конкурентоспособным);

• финансово-устойчивым (чтобы иметь доступные кредитные

ресурсы и инвестиции для собственного развития).

Предприятие, как субъект предпринимательской

деятельности является юридическим лицом, следовательно, ему

присущи следующие признаки: самостоятельная имущественная

ответственность, организационное единство,

самостоятельность в выборе стратегии и тактики.

В соответствии с Гражданским кодексом РФ все

предприятия в зависимости от основной цели деятельности

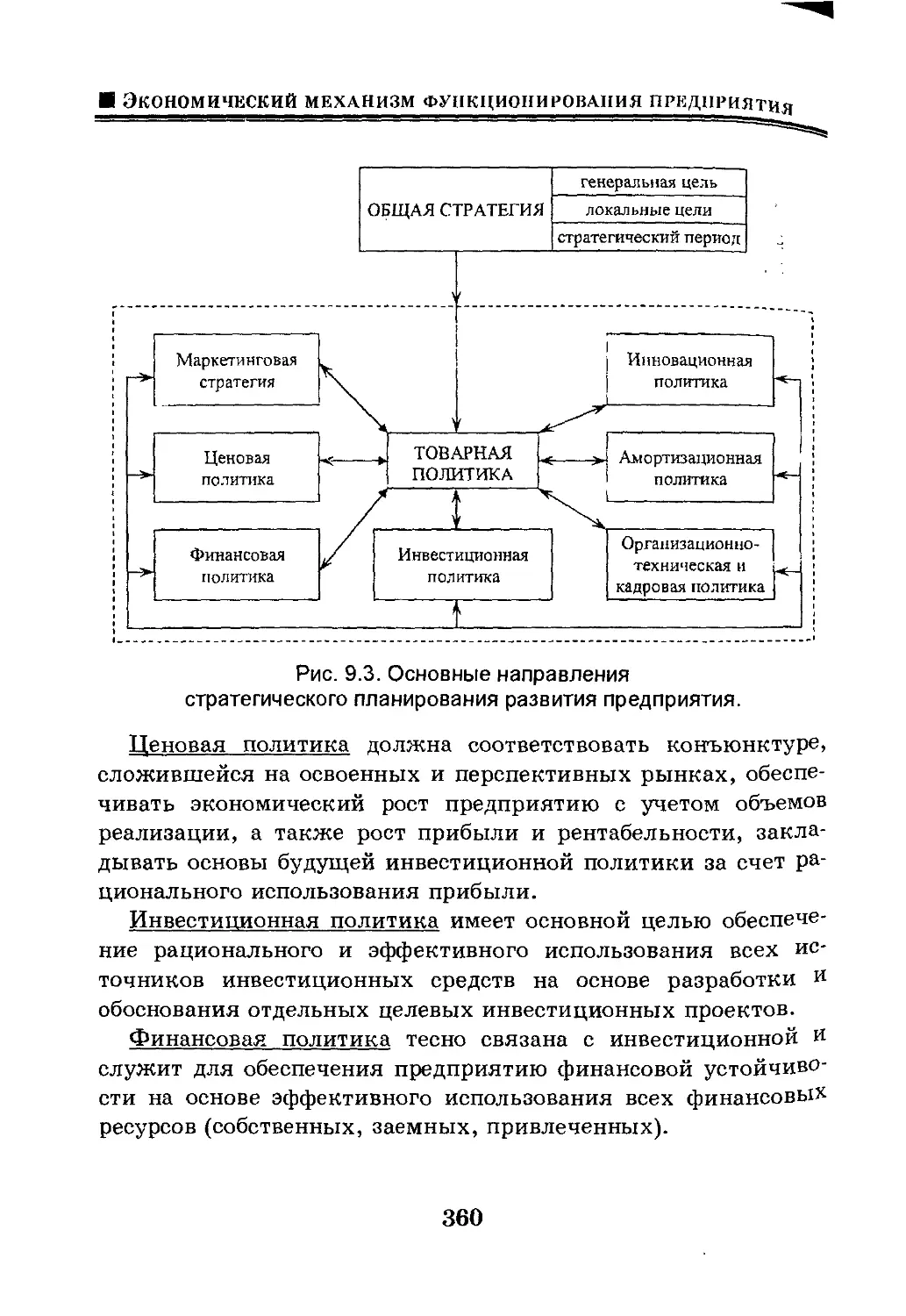

подразделяются на коммерческие и некоммерческие.

У некоммерческих предприятий получение и

распределение прибыли между участниками не является основной

целью. Это, как правило, общественные или религиозные

организации, потребительские кооперативы и т.д.

Коммерческие предприятия, наоборот, имеют основной

целью получение прибыли и повышение доходности своей

деятельности.

Организационно-правовые формы коммерческих

предприятий отличаются между собой по нескольким признакам.

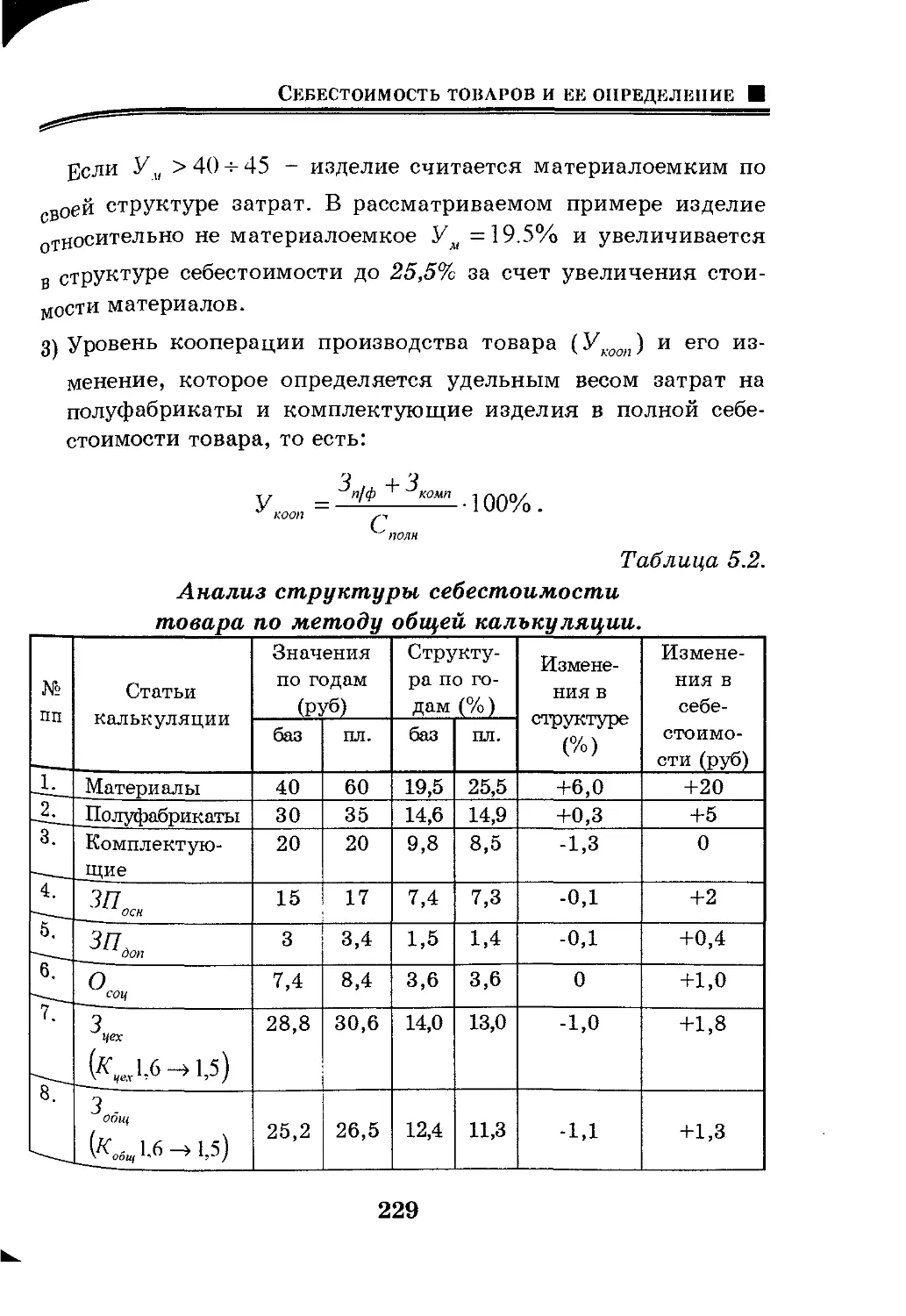

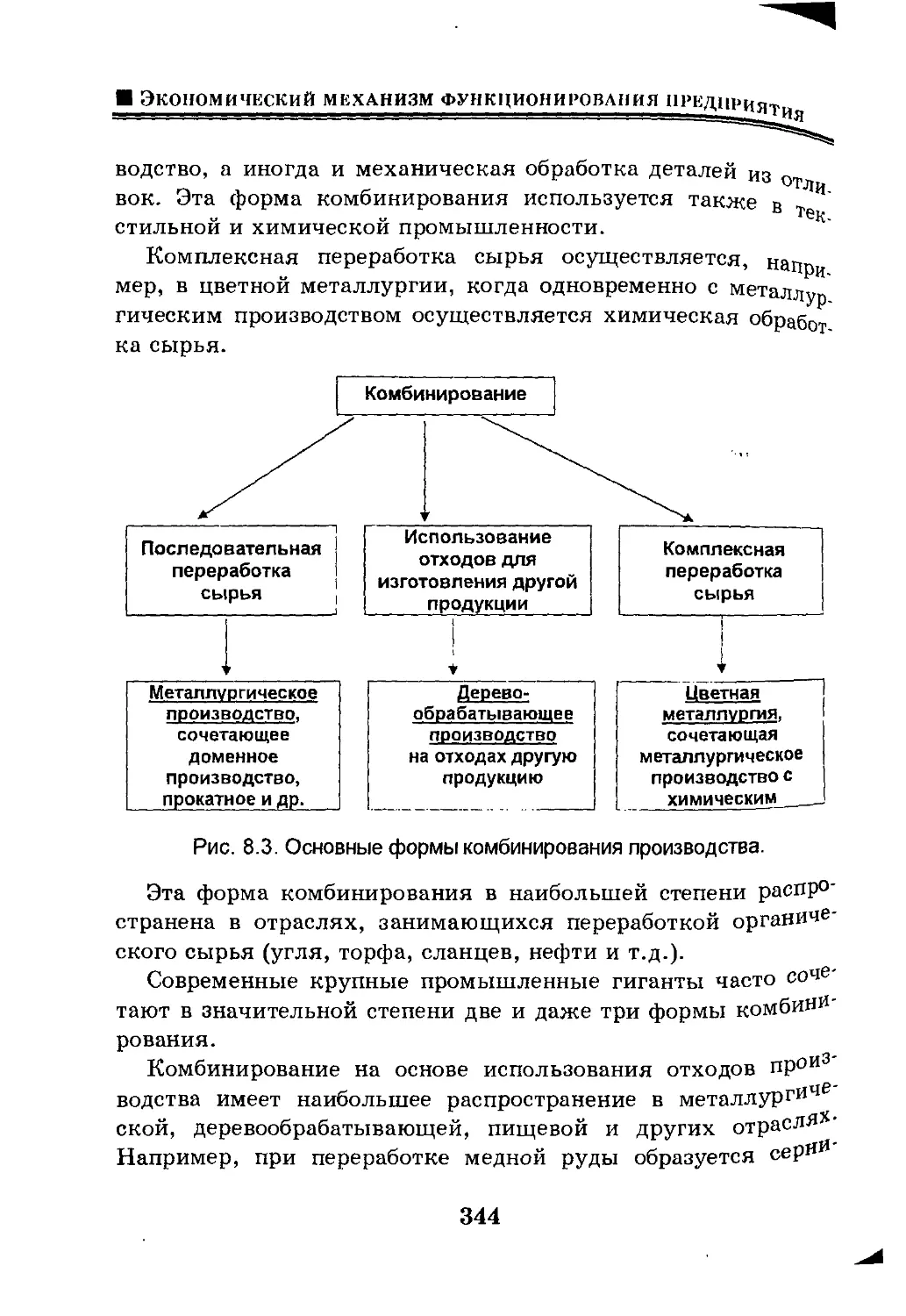

Общая классификация коммерческих предприятий приведена на

рисунке 1.1.

11

■ Развитие экономического потенциала страны >-''

Коммерческие предприятия

Хозяйственные товарищества и

общества

Полное

товарищество

Общество с

ограниченной

ответственностью

Товарищество

на вере

(коммандитное')

Акционерное

общество

Общество с

дополнительной

ответственностью

Производственные

кооперативы

Государственные и

муниципальные

унитарные

предприятия

Личные

(индивидуальные)

предприятия

Рис. 1.1. Классификация коммерческих предприятий.

Хозяйственными товариществами и обществами являются

коммерческие организации (предприятия) с разделенными на

доли (вклады) учредителей уставным капиталом.

Товарищества, как правило, представляют собой объединения лиц, а

общества - объединения капиталов. Главным отличием

объединения лиц от объединения капиталов является степень

ответственности учредителей перед кредиторами.

Хозяйственные товарищества и общества могут иметь

следующие основные формы: полное товарищество, товарищество

с ограниченной ответственностью, товарищество на вере

(коммандитное товарищество).

Полное товарищество имеет две основные особенности:

1) предпринимательская деятельность его участников

считается деятельностью самого товарищества;

2) по обязательствам товарищества любой его участник

отвечает всем своим имуществом, даже не переданным

товариществу в качестве вклада.

Эта форма основана на доверительных отношениях, так

как не исключена ситуация, при которой сделку от имени

товарищества может заключить один участник, а имуществен-

12

Цели, задачи и содержание хозяйственной деятельности Ш

ную ответственность по ней, в случае недостатка имущества

товарищества, будет нести другой. Поэтому полные

товарищества в настоящее время развиваются как форма семейного

предпринимательства.

Товарищество на вере (коммандитное) основано на двух

группах участников. Первая группа ведет

предпринимательскую деятельность от имени всего товарищества и несет

неограниченную ответственность своим личным имуществом по

его обязательствам. Вторая группа не несет такой

ответственности, так как ее вклады становятся собственностью

товарищества. Они имеют только риск утраты своих вкладов.

Обычно участники-коммандитисты не ведут дела в товариществе, а

имеют только право на получение дохода на свои вклады и

информированность о его деятельности.

Общество с ограниченной ответственностью - это одна из

разновидностей объединения капиталов. Она не требует

личного участия своих членов в делах общества. Отличительной

особенностью этой формы предприятий является деление его

уставного капитала на доли участников и отсутствие

ответственности последних по долгам общества. При этом имущество

общества, включая его уставной капитал, принадлежит ему,

как юридическому лицу, но не является объектом долевой

собственности участников. Участники такого общества не

отвечают по его обязательствам, а несут риск убытков в размере

внесенных вкладов.

Общество с дополнительной ответственностью практически

имеет те же характерные особенности, что и общества с

ограниченной ответственностью за исключением имущественной

ответственности участников общества.

Акционерные общества имеют характерную особенность,

заключающуюся в том, что их уставной капитал делится на

определенное число одинаковых долей, а каждая из них

выражена ценной бумагой - акцией. Все акции одного выпуска

должны иметь одинаковую номинальную стоимость.

Акционеры - владельцы акций не отвечают по обязательствам об-

13

Ш Развитие экономического потенциала страны

щества, а имеют только риск убытков в связи со снижением

курса акций определенного акционерного общества.

Акционерная форма предпринимательской деятельности

имеет широкое распространение в странах с развитой рыночной

экономикой, так как при ней достаточно быстро

аккумулируется капитал и акционеры становятся совладельцами

собственности предприятия. Они получают право управлять деятельностью

предприятия и участвовать в распределении прибыли.

В РФ с 1995 года (Федеральный закон № 208-ФЗ от 26

декабря) действует закон «Об акционерных обществах», в

котором определены требования к уставам акционерных обществ и

их правовая основа. Акционерные общества подразделяются

на два типа: открытые и закрытые. В открытом обществе

владельцы акций могут свободно продавать их без согласия

других акционеров. В обществе закрытого типа акции

распределяются только среди его участников. Количество акционеров

открытого общества не ограничено, а закрытого общества не

должно превышать пятидесяти.

Акционерные общества имеют уставный капитал,

состоящий из номинальной стоимости акций общества,

приобретенных акционерами. Размер акционерного капитала в обществе

открытого типа должен составлять не менее 1000-кратной

суммы минимального размера оплаты труда, а закрытого

общества - не менее 100-кратной суммы минимального размера

оплаты труда, установленного действующим

законодательством в момент регистрации предприятия.

Законом РФ «Об акционерных обществах» определен

перечень органов управления внутреннего и внешнего контроля, а

также распределение компетенции между ними. Такими

органами являются: общее собрание акционеров; совет директоров

(наблюдательный совет); единоличный исполнительный орган

(генеральный директор); коллегиальный исполнительный орган

(правление, исполнительный директор); ревизионная комиссия

(орган внутреннего контроля за финансово-хозяйственной и пра-

14

Цели, задачи и содержание хозяйственной деятельности ■

вовой деятельностью общества); счетная комиссия (постоянно

действующий орган общего собрания).

Собрание акционеров является высшим органом

управления обществом, который может рассматривать и принимать

решения только по вопросам его компетенции, определенных

законом РФ. Общее собрание акционеров избирает совет

директоров и его председателя. Совет директоров назначает

единоличный, а при необходимости и коллегиальный

исполнительный орган.

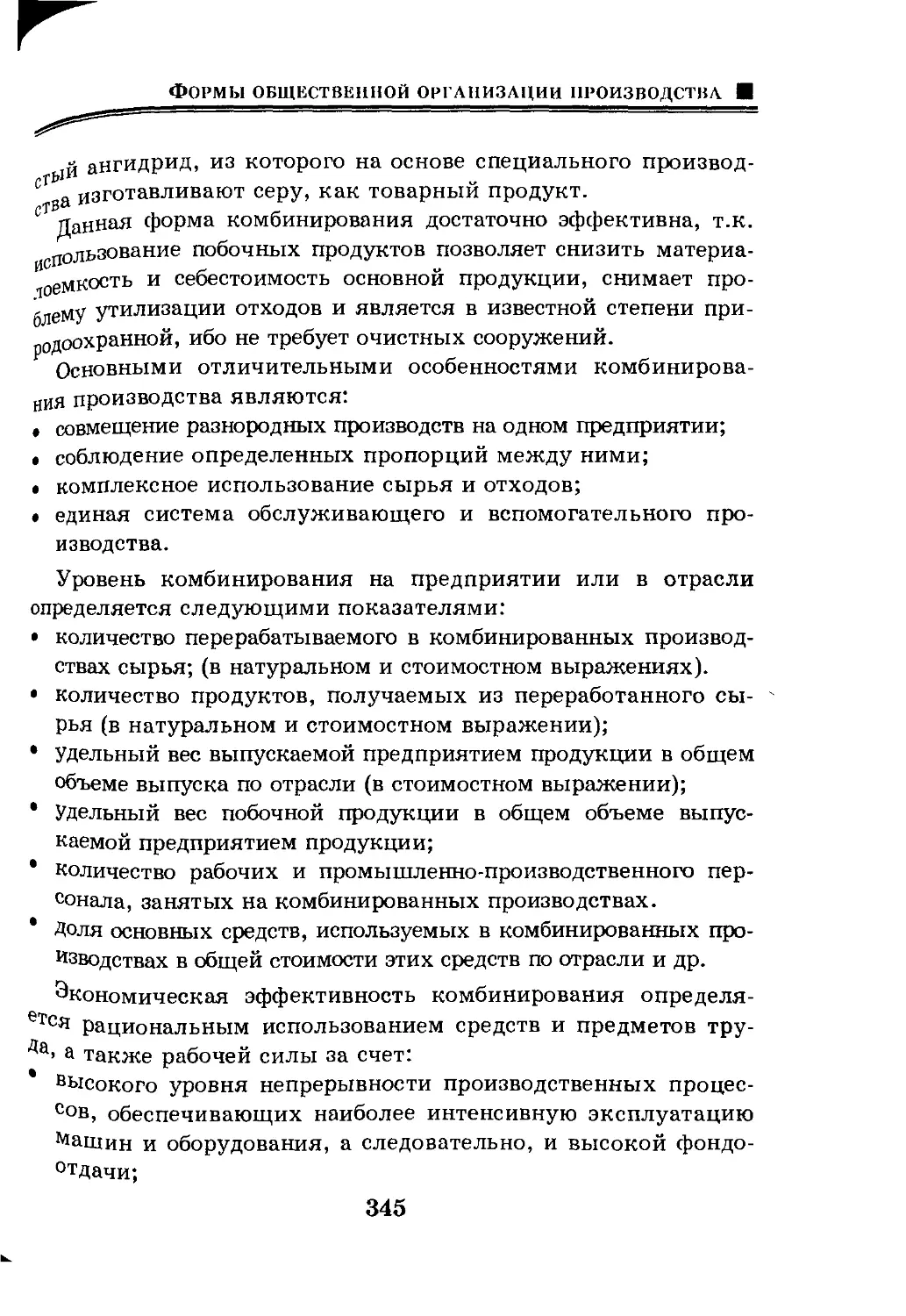

Производственные кооперативы создаются на основе

добровольного объединения граждан для совместной

производственной, хозяйственной или иной деятельности, основанной на

личном трудовом или ином участии, не противоречащем

законодательству. Все участники в кооперативе имеют равные

права в управлении делами независимо от размера

имущественного взноса. В деятельности производственного

кооператива могут участвовать юридические и физические лица,

вносящие имущественный вклад, но не принимающие личного

участия в его работе.

Образование имущественного кооператива осуществляется

за счет денежных и материальных взносов его членов,

доходов от производственной деятельности, имущества неделимых

(целевых) фондов, выкупа арендованных основных средств.

Образование неделимых фондов определяется решением

членов кооператива единогласно или квалифицированным

большинством, в случае, если это предусмотрено уставом.

Члены кооператива имеют льготу по оплате или паевого

взноса: в течение первого года работы они должны оплатить 90%

его суммы и 10% обязаны внести к моменту его регистрации.

Прибыль и ликвидационная квота делятся в кооперативе

не по размеру паевых взносов, а по трудовому участию.

Унитарные предприятия - это коммерческие организации, не

наделенные правом собственности на закрепленное за ними

имущество. Собственникам передается имущество в хозяйствен-

15

■ РАЗВИТИЕ ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА СТРАНЫ * * Гг ^

ное ведение. Оно является неделимым и не может быть

распределено по вкладам (паям) и между работниками предприятия.

Учреждение унитарного предприятия осуществляется по

решению органов, уполномоченных управлять имуществом РФ,

субъектов Федерации и административно-территориальных

образований. Руководитель такого предприятия назначается

собственником и подотчетен ему. Такое предприятие должно иметь

наименование с указанием собственника его имущества,

например, «Муниципальное предприятие», «Областное

государственное предприятие» и т.д.

Собственник полностью оплачивает уставный фонд

унитарного предприятия до государственной регистрации. Эти

предприятия могут создавать дочерние унитарные предприятия с

правом юридического лица путем передачи им части своего

имущества в хозяйственное ведение.

Существует две формы унитарных предприятий:

основанные на праве хозяйственного ведения и оперативного

управления (казенные).

Казенное предприятие создается по решению правительства

РФ, которое утверждает его устав и принимает решение о его

ликвидации. Материальную ответственность по

обязательствам такого предприятия несет Российская Федерация. Эти

предприятия - не собственники в условиях рыночной

экономики, имеют зависимое и неустойчивое положение. Поэтому в

странах с развитой рыночной экономикой они практически

отсутствуют. Государственные и муниципальное предприятия

обычно существуют в форме акционерных обществ или

обществ с ограниченной ответственностью с решающим

участием государства, как учредителя.

16

Цели, задачи и содержание хозяйственной деятельности

1.2. Функционирование предприятия в рыночной среде.

Для становления и развития рыночной экономики в России

необходимо стимулирование товаропроизводителей и

обеспечение им экономического суверенитета.

Ключевым элементом сложного понятия рыночная

экономика является рынок. Существует множество определений

рыночной экономики, рынка и присущих им рыночных элементов. В

целом, под рынком подразумевается преимущественно

саморегулируемая система, основу которой составляют свобода

экономического выбора, свобода купли-продажи и перелива не только

товаров и услуг, но и факторов производства - капитала, земли,

научно-технических знаний и т.д. Все эти сложные процессы

должны существовать и развиваться в рамках жестких правил,

которые регулируются законом и государством и едины для всех

субъектов хозяйственной деятельности.

Рынок также подразумевает наличие свободы учреждения,

объединения, сотрудничества, конкуренции и прекращения

деятельности всех экономических структур, в роли которых

могут выступать не только отечественные, но и иностранные

юридические и физические лица.

Наиболее характерной чертой слаженного рыночного

механизма является установление государством правила

распределения ресурсов, принципы регулирования цен, процентных ставок

кредитных ресурсов, валютных курсов, системы

налогообложения и многое другое. Государство при этом берет на себя

функции посредника между субъектами экономических отношений.

Результативность выполнения этих функций в России

должна найти отражение в продуманном выборе отраслевых

приоритетов, формировании каждой ключевой отрасли, переходе от

импортозамещения к экспортной ориентации, высоким

технологиям и наукоемкому производству. Принципиально важная

особенность рыночного механизма состоит в большой взаимной

ответственности предприятий и ту^р^т^^Т*»*^^

I -

■ Развитие экономического потенциала страны

альных методах обеспечения дисциплины экономических

отношений, набора рычагов экономического контроля.

Принцип экономической целесообразности является также

основой для отношений с иностранным капиталом. Степень

экономической самостоятельности определяется, в первую очередь, не

масштабами присутствия иностранного капитала, а способностью

государства точно регулировать его деятельность и одновременно

обеспечивать гибкость экономического механизма и

приспособления к изменениям конъюнктуры мирового рынка, а,

следовательно, и независимость от негативных последствий ее колебаний.

К настоящему времени, имея печальный опыт запуска в

экономику России только отдельных рыночных элементов, а также

извлекая уроки стран Восточной Европы, необходимо

преодолеть противоречие «рыночного мышления», прилагаемого к

нерыночной экономике (или экономике переходного периода).

Достаточно сложно ждать успеха от либерализации цен в

условиях значительного производственного потенциала, но при

отсутствии конкурентных отношений, господства бюджетных

ограничителей, которые блокируют рыночный механизм

распределения и перераспределения основных ресурсов, вызывая тем

самым углубление инфляционных процессов.

Экономическая стратегия государства в последние годы

сводилась к следующим направлениям:

• радикального ужесточения параметров федерального бюджета,

направленного на окончательное устранение всех

сохраняющихся дисбалансов в налогово-бюджетной сфере;

• укрепление международных резервов Банка России за счет

получения доступа к значительным объемам внешнего

финансирования;

• удлинения сроков погашения долговых обязательств в

целях ослабления уязвимости, вызванной краткосрочным

характером внутреннего государственного долга.

В результате крупные отрасли экономики и предприятия,

требующие, в первую очередь, единой стратегии со стороны

государства, практически были вынуждены выживать в одиночку.

18

Цели, задачи и содержание хозяйственной деятельности Ш

I Как показывает мировой опыт, центральным звеном

рыночной экономики является предприятие (производитель),

которому принадлежит ведущая роль в достижении конечной

цели - построения реальной рыночной экономики. Только

предприятия могут насытить рынок качественными товарами

отечественного производства, сделать шаг навстречу мировым

товарным рынкам, обеспечить государственный бюджет

дополнительными налоговыми поступлениями за счет

эффективной работы и экономического роста, вывести страну из

состояния устойчивого преобладания сырьевого экспорта и

решить многие другие народно-хозяйственные задачи.

Современное предприятие имеет сложную систему

производственно-экономических отношений с внешней средой,

основные аспекты которой отражены на рисунке 1.2.

В процессе хозяйственной деятельности предприятие

опирается на:

• Систему государственного регулирования,

регламентирующую его деятельность в рамках национальной экономики.

В ее компетенцию входят: система государственных

приоритетов развития отдельных отраслей народного хозяйства

и предприятий; система госзаказов, финансирование

которых частично или полностью осуществляется из

государственного бюджета; систему ассигнований, дотаций и

субсидий, обеспечивающую стимулирующее действие на

товаропроизводителей технически сложной, приоритетной для

государства продукции в том числе военной; финансово-

кредитная политика, налоговая политика, антимонопольная

политика, приватизационная политика и многие другие.

• Систему регионального регулирования, регламентирующую

его деятельность в рамках региональной экономики. Она

включает: систему региональных приоритетов и льгот,

позволяющую сочетать интересы конкретных

товаропроизводителей, находящихся на территории региона с интересами

развития региональной рыночной инфраструктуры;

взаимоотношения с местным бюджетом (региональные налоги); совме-

19

gjPAQBjaagE экономического потенциала страны у *г -■ "ут

стное участие в строительстве и обслуживании объектов соц-

культбыта регионального назначения; долевое участие в

производственной и коммерческой деятельности и многое другое.

СИСТЕМА

РЕГИОНАЛЬНОГО РЕГУЛИРОВАНИЯ

система

региональных приоритетов,

условий, льгот;

взаимоотношения с

местным бюджетом;

проблемы развития

регион альиой ин -

фраструктуры и др.

СИСТЕМА

ВЗАИМООТНОШЕНИЙ С ДРУГИМИ

ПРОИЗВОДИТЕЛЯМИ

■ договорные отношения с

поставщиками материать-

ных ресурсов и топлива и

др.;

■ взаимные

кооперированные поставки;

бартер;

• договорные отношения с

предприятиями-

потребителями продукции

предприятия и др.

СИСТЕМА

ГОСУДАРСТВЕННОГО

РЕГУЛИРОВАНИЯ

Предприятие (организация)

- используемые формы

собственности;

- производственный

потенциал:

- основная специализация.;

- технико-экономические

условия развития и др.

Система управления

собственной деятешыюстькз

анализ и прогнозирование

товарных рынков;

конкурентоспособность

товарного ассортимента и

производителя;

товарная политика;

ценовая политика;

планирование производственно-

коммерческой деятельности;

амортизационная политика;

инвестиционная политика;

анализ финансово-

хозяйственной деятельности и

Др.

- система государственных

приоритетов:

- ассигнования, дотации,

субсидии и т.д.;

- антимонопольная

политика:

- взаимоотношения с

госбюджетом;

- финансово-кредитная

политика;

- налоговая политика;

- приватизационная

политика;

- система госзаказов;

- инвестиционная

политика;

- внешнеэкономическое и

валютное регулирование;

- таможенная политика и

др.

_L

СИСТЕМА

ВЗАИМООТНОШЕНИЙ С

РЫНКОМ И РЫНОЧНОЙ

ИНФРАСТРУКТУРОЙ

с рынками товаров,

услуг, финансов,

рабочей силы;

биржами и

коммерческими организациями;

сбытовыми и

посредническими организациями:

с инвестиционными и

информационными

фирмами и др.

Рис, 1.2. Основные аспекты функционирования производителей

в условиях становления рыночной системы хозяйства.

Систему взаимоотношений с другими производителями,

которая может иметь форму договорных отношений с

поставщиками материальных ресурсов, топлива, энергии,

оборудования и т.д.; бартер при взаимной

заинтересованного

ЦКЛИ, ЗАДАЧИ И СОДЕРЖАНИЕ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В

сти в продукции основного и вспомогательного

производства; взаимные кооперированные поставки товаров,

полуфабрикатов и комплектующих изделий как внутри отрасли,

так и межотраслевые; договорные отношения с

регулярными потребителями продукции предприятия и другие.

• Систему взаимоотношений с рынком и рыночной

инфраструктурой, которая позволяет эффективно реализовывать

выпущенную продукцию и обеспечивать предприятие

необходимой информацией, финансовыми и другими

ресурсами, а также проводить полный комплекс маркетинговых

мероприятий по продвижению товаров на рынок.

Под рынком для конкретного предприятия имеется ввиду

полный перечень постоянных и потенциальных потребителей

его продукции. Для товаров промышленного назначения - это

предприятия-потребители, для товаров народного потребления -

это значительно более широкий круг покупателей и мест

распространения товаров.

Под инфраструктурой рыночной экономики обычно

понимают внутреннее строение экономической системы и

совокупность организационно-правовых форм деловых отношений

между ее отдельными элементами (субъектами хозяйственной

деятельности). К основным элементам рыночной

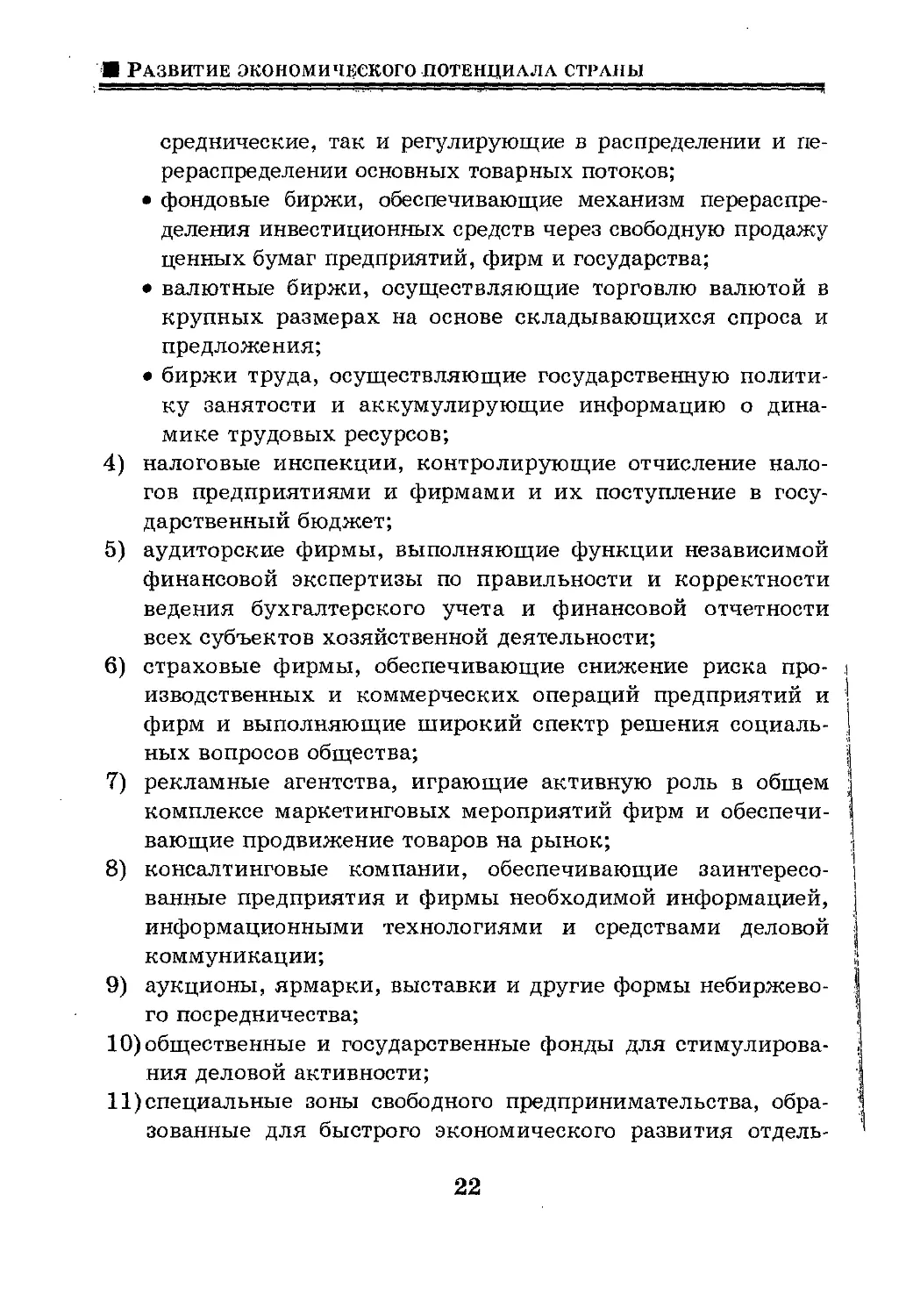

инфраструктуры обычно относят:

1) предприятия, фирмы, организации, обеспечивающие

национальную экономику товарами, услугами, ресурсами в

самом широком смысле слова;

2) систему коммерческих банков, обеспечивающих

перераспределение финансовых ресурсов между различными

отраслями народного хозяйства и предприятиями в

соответствии с меняющейся конъюнктурой рынка;

3) систему бирж, в которую, как правило, входят:

• товарно-сырьевые биржи, выступающие в роли регулярно-

действующего оптового рынка сырья, материалов,

ограниченного перечня товаров и выполняющие функции как по-

21

■ Развитие экономичкекого потенциала страны

.!■ ■ ■ .... ' ,<

среднические, так и регулирующие в распределении и

перераспределении основных товарных потоков;

• фондовые биржи, обеспечивающие механизм

перераспределения инвестиционных средств через свободную продажу

ценных бумаг предприятий, фирм и государства;

• валютные биржи, осуществляющие торговлю валютой в

крупных размерах на основе складывающихся спроса и

предложения;

• биржи труда, осуществляющие государственную

политику занятости и аккумулирующие информацию о

динамике трудовых ресурсов;

4) налоговые инспекции, контролирующие отчисление

налогов предприятиями и фирмами и их поступление в

государственный бюджет;

5) аудиторские фирмы, выполняющие функции независимой

финансовой экспертизы по правильности и корректности

ведения бухгалтерского учета и финансовой отчетности

всех субъектов хозяйственной деятельности;

6) страховые фирмы, обеспечивающие снижение риска про- i

изводственных и коммерческих операций предприятий и

фирм и выполняющие широкий спектр решения социаль- ]

ных вопросов общества; \

7) рекламные агентства, играющие активную роль в общем !

комплексе маркетинговых мероприятий фирм и обеспечи- i

вающие продвижение товаров на рынок;

8) консалтинговые компании, обеспечивающие заинтересо- |

ванные предприятия и фирмы необходимой информацией, I

информационными технологиями и средствами деловой 1

коммуникации; ;i

9) аукционы, ярмарки, выставки и другие формы небиржево- \

го посредничества;

10) общественные и государственные фонды для

стимулирования деловой активности;

11) специальные зоны свободного предпринимательства,

образованные для быстрого экономического развития отдель-

22

Цели, задачи и содержание хозяйственной деятельности В

ных регионов, имеющие, как правило, ряд экономических

рычагов и условий: прямых государственных субсидий для

становления и развития, освобождение от налогов на

определенный срок, беспошлинный ввоз и вывоз товаров,

длительная аренда земельных участков за пониженную плату,

наличие дешевой, квалифицированной рабочей силы и др.;

12) профсоюзы, обеспечивающие внутренний контроль за

финансово-экономическими результатами хозяйственной

деятельности своих предприятий, за соблюдением

выполнения контрактов между работниками и работодателями, i

повышением уровня заработной платы работающих и

решением широкого круга социальных проблем и др.

1.3. Основные законы функционирования рыночной

экономики. Методы изучения экономических ,я

процессов на предприятиях.

Международный опыт сбалансированного развития народного

хозяйства в рамках государства показал преимущество

рыночной экономики, ключевым элементом которой является рынок.

Рынок - это экономическая категория товарного хозяйства,

представляющая собой сферу товарного обращения (обмена).

Ключевыми понятиями рыночной экономики являются:

предложение и спор, цена, рыночный механизм, а также система

экономических отношений между продавцами и покупателями

и между всеми субъектами рыночной инфраструктуры.

В процессе товарообмена складывается конъюнктура

товарных рынков, под которой понимается совокупность

складывающихся на них конкретных экономических условий

реализации товара. Она подвержена динамичным изменениям и

характеризуется соотношением между спросом и

предложением товаров, уровнем цен и качества этих товаров, уровнем

конкуренции и возможностями конкурентов, емкостью рынка

и ее перспективным ростом.

23

Ш PAf|gCTJ|E ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА СТРАНЫ " чг

Основными признаками рыночной экономики являются:

1) «рынок покупателя», под которым понимается состояние

рынка, когда предложение товаров превышает спрос на нем

при фиксированной цене;

2) «рынок продавца» - это состояние рынка, когда спрос на

товары превышает его предложение при фиксированной

цене;

3) конкуренция, выражающаяся в соперничестве между

отдельными субъектами рыночных отношений,

заинтересованными в достижении одной и той же цели;

4) стабилизация отношений между субъектами экономики на

основе интеграции, которая проявляется в том, что,

сохраняя взаимное соперничество, субъекты хозяйственной

деятельности оказываются взаимно заинтересованы в

противодействии монополизации экономики;

5) антимонопольное регулирование, т.е. управление

конкуренцией со стороны государства в целях недопущения

монополизации рынка отдельными производителями.

Становление и развитие рыночной экономики в разных

странах позволило сформулировать и обосновать ряд законов

ее функционирования.

1) Закон спроса, который определяет зависимость между

ценой (Ц) и количеством покупаемой продукции (N), на

которую имеется спрос, при общей тенденции увеличения

количества потребления товара при снижении цены на него

(рис. 1.3. «а» кривая С).

2) Закон предложения, который определяет зависимость

между ценой и количеством производимой продукции, на

которую имеется спрос, при общей тенденции и

заинтересованности производителя с увеличением цены товара выпускать

его в большем количестве (рис. 1.3. «а» кривая П).

Пересечение кривых спроса и предложения определяют

цену рыночного равновесия (Цр) и равновесное количество

продукции (Np), при котором экономические интересы

производителя и потребителя условно совпадают (рис. 1.3. «а»).

24

Цели, задачи и содержание хозяйственной деятельности Ш

И(иуй)

>М(шт)

Ц(РУб)

>N(UI!)

«а» «б»

Рис.1.3. Законы спроса и предложения.

«а» - в общем случае.

«б» - с учетом объективных экономических ограничений.

Цпл - цена реального платежеспособного спроса на товар

(руб.)

D,r - цена минимального уровня рентабельности для

производителя (руб.)

Nmax- производственная мощность предприятия по выпуску

товара (шт.)

Nniin - минимальный выпуск товара (шт.)

В реальных рыночных условиях кривые спроса и

предложения имеют объективные ограничения в виде

платежеспособности потребителей, минимального уровня рентабельности

производства товара, производственной мощности

предприятия и других (рис. 1.3.«б»).

При анализе законов спроса и предложения особую роль

играет ценовая эластичность, имеющая две разновидности:

ценовая эластичность спроса и ценовая эластичность

предложения.

Ценовая эластичность спроса характеризует степень чувст-

нительности потребителей к изменению цены продукции. Если

25

I

Ш РАЗВИТИЕ ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА СТРАНЫ

небольшие изменения в цене приводят к значительным

изменениям в количестве покупаемой продукции, то спрос считается

эластичным. Если существенное изменение в цене ведет к

небольшому изменению в количестве покупок, то спрос

неэластичный.

Количественной оценкой степени эластичности является

коэффициент ценовой эластичности (Эц), который

определяется:

где:

AN - процентное изменение количества реализуемой

продукции;

ДЦ - процентное изменение цены;

Ni, N2- соответственно начальное и конечное количество

реализуемой продукции при изменении цены

(шт.);

Ць Цг - соответственно начальное и конечное значение

цены товара (руб.).

Ценовая эластичность предложения определяет степень

чувствительности производителя к изменению цены товара.

Отличием эластичности предложения от эластичности спроса

является использование вместо количества покупаемой

продукции количество производимых предприятием товаров.

3) Закон убывающей предельной полезности (теория потребитель- 1

ского поведения) констатирует объективное снижение предель- 1

ной полезности товаров по мере приобретения потребителем 1

дополнительных единиц этого продукта. 1

Под предельной полезностью понимается добавочная \

полезность, извлекаемая потребителем из одной дополни- \

тельной единицы конкретной продукции. Наиболее харак- !

терно это прослеживается на примере товаров длительного

пользования.

,26

Цели, задачи и содержание хозяйственной деятельности Ш

<1) Закон убывающей отдачи (закон убывающего предельного

продукта) говорит о том, что последовательное

присоединение единиц переменного ресурса (например, труда) к

неизменному или фиксированному ресурсу (например,

капиталу или земле) дает уменьшающийся добавочный или

предельный продукт (результат) в расчете на каждую

единицу переменного ресурса. Т.е., если количество рабочих

на предприятии будет увеличиваться, то рост объема

производства будет происходить все медленнее по мере этого

роста. Предельный продукт начинает убывать не потому,

что нанятые позднее рабочие оказываются менее

квалифицированными, а потому, что большее их число приходится

на одну и ту же величину основных средств.

!>) Эффект масштаба производства, который определяет

тенденцию снижения себестоимости выпускаемой продукции

по мере увеличения объемов ее производства. Это связано,

в первую очередь, с повышением специализации труда

рабочих, относительным сокращениям затрат по управлению

производством и повышением эффективности работы

управленческого персонала, а также повышением отдачи

использования производственных мощностей.

О) Закон стоимости, который говорит о том, что цены на

товары и услуги должны соответствовать стоимости их

общественного производства. Это означает, что производство

и обмен товаров происходит на основе стоимости,

величина которой измеряется общественно-необходимыми

затратами труда.

Закон стоимости на практике реализуется через

механизм конкуренции.

7) Закон денежного обращения выражает связь между

денежной массой, суммой цен на товары и услуги, а также

скоростью обращения денег. Он говорит о том, что

количество денег, функционирующих в обращении, должно

соответствовать объему производимых товаров и услуг, исходя

из действующей системы цен.

27

■ Развитие здщиомтащгкрго потенциала страны

8) Закон получения прибыли, базируется на стремлении

каждого предпринимателя получать возрастающую прибыль,

используя наиболее эффективным способом свой капитал.

Максимизация прибыли является целевой функцией

любого вида хозяйственной деятельности, т.к. в этом случае

предприятие повышает уровень самофинансирования

своего развития.

Прибыль (выгоду) хотят также иметь покупатели

продукции, приобретая ее по самой низкой цене при

наилучшем соотношении качества и цены.

Возникающее противоречие между интересами

производителей и потребителей разрешается с помощью

конкуренции, т.е. выбора товаров на рынке, соответствующих

возможностям и вкусам покупателей.

и Прибыль необходима не только предприятию, но и

государству, т.к. является важным фактором развития соци-

! альной сферы общества. Эта часть прибыли отчисляется в

о. форме налогов, которая поступает в государственный

it бюджет и внебюджетные фонды.

s Способность предприятия к прибыльной деятельности

подтверждает его возможность эффективно использовать

свои ресурсы, является гарантией его

конкурентоспособности, а также обеспечивает его финансовыми ресурсами для

инвестирования и расширения производственно-комерческих

операций.

9) Закон накопления капитала определяет возможность

расширенного воспроизводства на предприятии за счет накопления

финансовых ресурсов, получаемых в результате его

эффективной работы. Капитал предприятия находится в

постоянном движении и представляет собой самовозрастающую

стоимость. Потому величина прироста стоимости,

вызванного вложением капитала, должна постоянно превращаться в

дополнительный капитал. Увеличение производственных

мощностей предприятия позволяет ему получать дополни-

28

Цели, задачи и содержание хозяйственной деятельности Щ.>

тельную экономию за счет возрастающих масштабов

производства продукции.

Таким образом, действие закона накопления капитала

обеспечивает предприятию финансовую устойчивость и

конкурентоспособность.

10) Закон экономии времени говорит о том, что по мере

развития производительных сил, время, необходимое для

производства и реализации единицы товара, сокращается.

Уменьшение продолжительности производственно-

торгового процесса ведет к ускорению оборота всех видов

ресурсов предприятия, т.е. основного и оборотного капитала.

Совершенствование техники и технологии производства

сокращает длительность производственного цикла

изготовления продукции, а, следовательно, означает

увеличение выпуска продукции при фиксированной стоимости

основных средств. В конечном итоге это приводит к

экономии по капитальным вложениям и росту прибыли.

Ускорение оборачиваемости оборотных средств позволяет

уменьшить их величину, сократить издержки обращения и

повысить рентабельность хозяйственной деятельности.

Изучение состояния и развития предприятия в рыночных

условиях осуществляется диалектическим методом

исследования, предполагающим комплексный учет всех связей и

зависимостей между отдельными экономическими и финансовыми

явлениями.

Основными методами исследования экономических

объектов и процессов являются:

I.) научная абстракция;

2) анализ и синтез;

<1) индукция и дедукция;

4) качественный и количественный анализ;

5) экономико-математическое моделирование.

Научная абстракция представляет собой выработку

исследователями обобщенных понятий изучаемого экономического

объекта или процесса, отражающих их реальное содержание.

29

■ Развитие экономического потенциала страны

Абстракция в этом случае принимают форму экономических

категорий. Этот метод используется как на уровне

качественного теоретического анализа процессов и явлений,

происходящих в сфере экономики, так и на уровне их

количественного изучения, для определения взаимосвязей и зависимостей

между отдельными показателями.

Анализ, как метод исследования, идет от конкретного к

абстрактному, разделяя изучаемые явления на его составные части.

Под синтезом понимают изучение связей и зависимостей

между отдельными частями познаваемого предмета.

Использование синтеза и анализа в единстве позволяет

всесторонне изучить исследуемый объект. Например, чтобы

эффективно управлять производством, необходимо не только

знать составные элементы себестоимости выпускаемой

продукции, но и факторы производства, которые способны

снизить различные элементы затрат и себестоимости в целом.

Такие общенаучные методы, как индукция и дедукция также

широко используются в экономике. Логическая индукция

заключается в изучении частных факторов, а затем их обобщения

(от частного к общему), т.е. от причин отдельных явлений к их

последствиям. Дедукция это метод, при котором исследование

осуществляется от общих положений и факторов к частным

результатам и причинам (от общего к частному).

Качественный и количественный анализ позволяют оценить

исследуемый объект методом научной абстракции на

качественном уровне, а потом с помощью количественных показателей в

их динамике сделать необходимые заключения с

количественной стороны. Например, предприятие не выполняет договорные

обязательства, не регулярно выплачивает заработную плату,

имеет задолженности перед поставщиками и бюджетом, т.е.

налицо признаки кризисного положения. В результате

количественного финансово-экономического анализа выявляется:

неэффективное использование ресурсов, падение выручки и

прибыли, неустойчивое финансовое положение.

30

Цели, задачи и содержание хозяйственной деятельности Ш

При проведении количественного анализа и планирования

часто используются экономико-математические модели,

которые связывают между собой различные показатели,

факторы, причины и экономические последствия. Экономико-

математические модели могут использоваться в форме

алгебраических уравнений, неравенств, графиков, таблиц, матриц,

различных логических схем. Модель является абстрактным

I )бобщением действительных процессов на основе

необходимого объема исходной информации и статистических данных.

К основным принципам изучения экономических процессов

II объектов относятся:

I. Принцип научности, который означает, что в процессе

изучения необходимо базироваться на новейших достижениях

экономической науки и практики, учитывать современную

нормативную базу и законодательные акты.

'/. Принцип государственного подхода, определяющий учет

государственных интересов при планировании и

реализации хозяйственной деятельности всех предприятий и фирм.

И. Принцип комплексности, который предполагает

исследование экономических процессов со всех сторон, чтобы дать

объективную оценку происходящим экономическим

явлениям.

'I. Принцип объективности и точности, который определяет

необходимость базироваться на достоверной и точной

информации, а также на подтверждении основных выводов

точными аналитическими расчетами.

Ь. Принцип оптимальности при планировании и управлении

экономическими объектами, который предполагает поиск

путей наиболее рационального использования всех ресурсов

предприятия, исходя из выбранного экономического критерия

(прибыли, рентабельности и т.д.) и другие.

Основой изучения экономики предприятия является

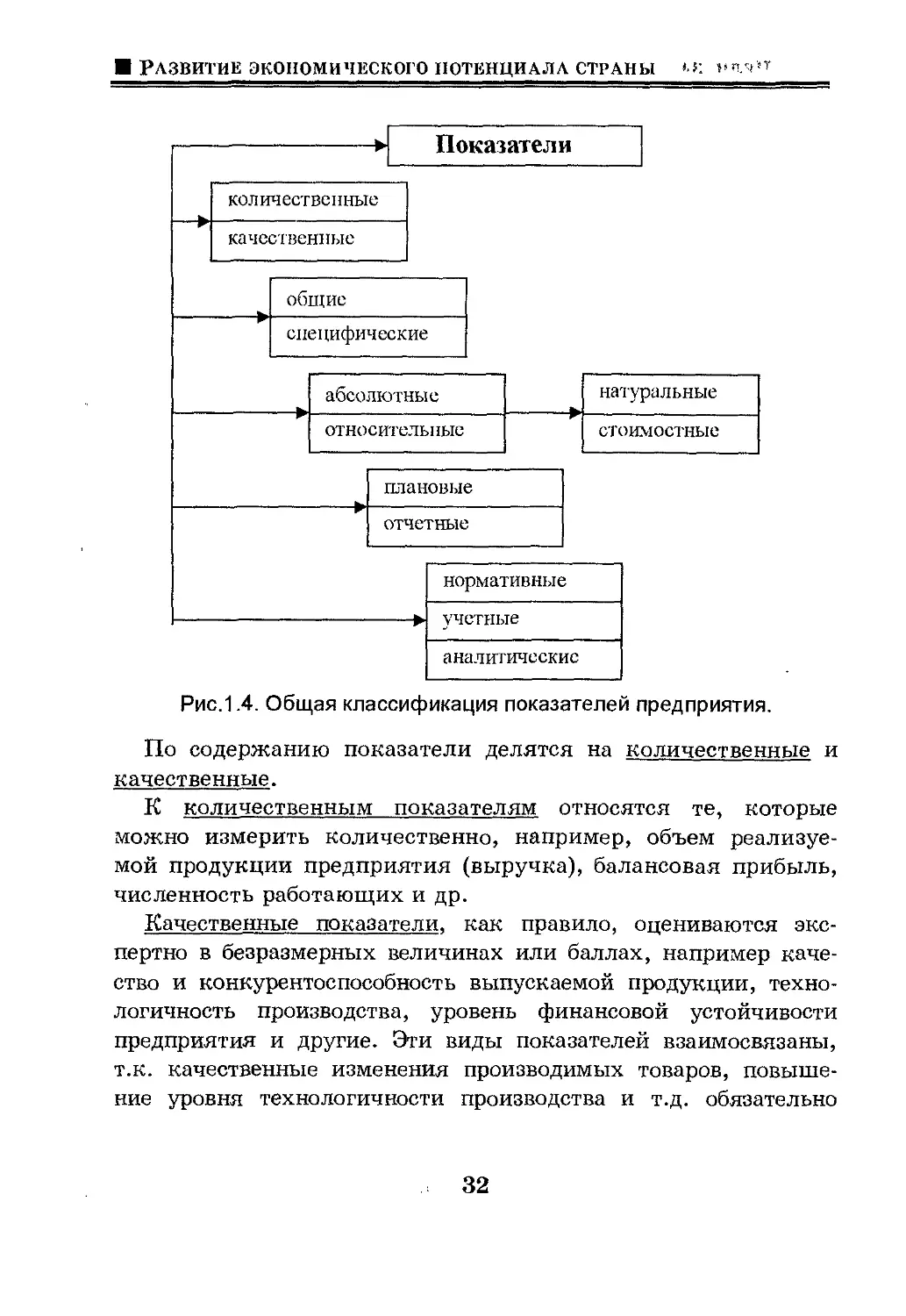

система показателей, общая классификация которой приведена на

рис.1.4.

31

■ Развитие экономического потенциала страны '.« >«п.ч,т

количественные

качественные

общие

специфические

абсолютные

относительные

плановые

отчетные

нормативные

учетные

аналитические

натуральные

стоимостные

Рис.1.4. Общая классификация показателей предприятия.

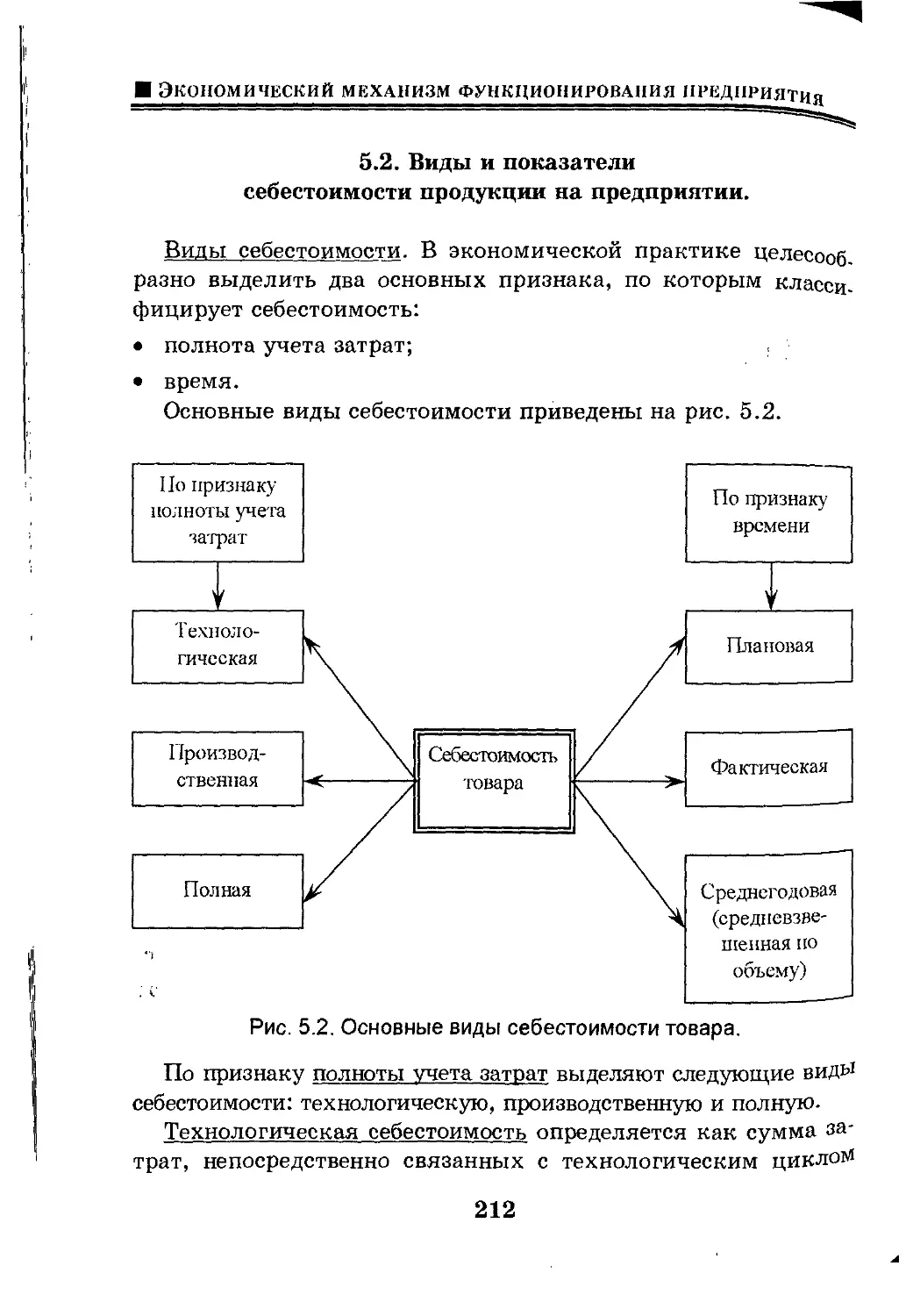

По содержанию показатели делятся на количественные и

качественные.

К количественным показателям относятся те, которые

можно измерить количественно, например, объем

реализуемой продукции предприятия (выручка), балансовая прибыль,

численность работающих и др.

Качественные показатели, как правило, оцениваются экс-

пертно в безразмерных величинах или баллах, например

качество и конкурентоспособность выпускаемой продукции,

технологичность производства, уровень финансовой устойчивости

предприятия и другие. Эти виды показателей взаимосвязаны,

т.к. качественные изменения производимых товаров,

повышение уровня технологичности производства и т.д. обязательно

32

Цели, задачи и содержание хозяйственной деятельности И

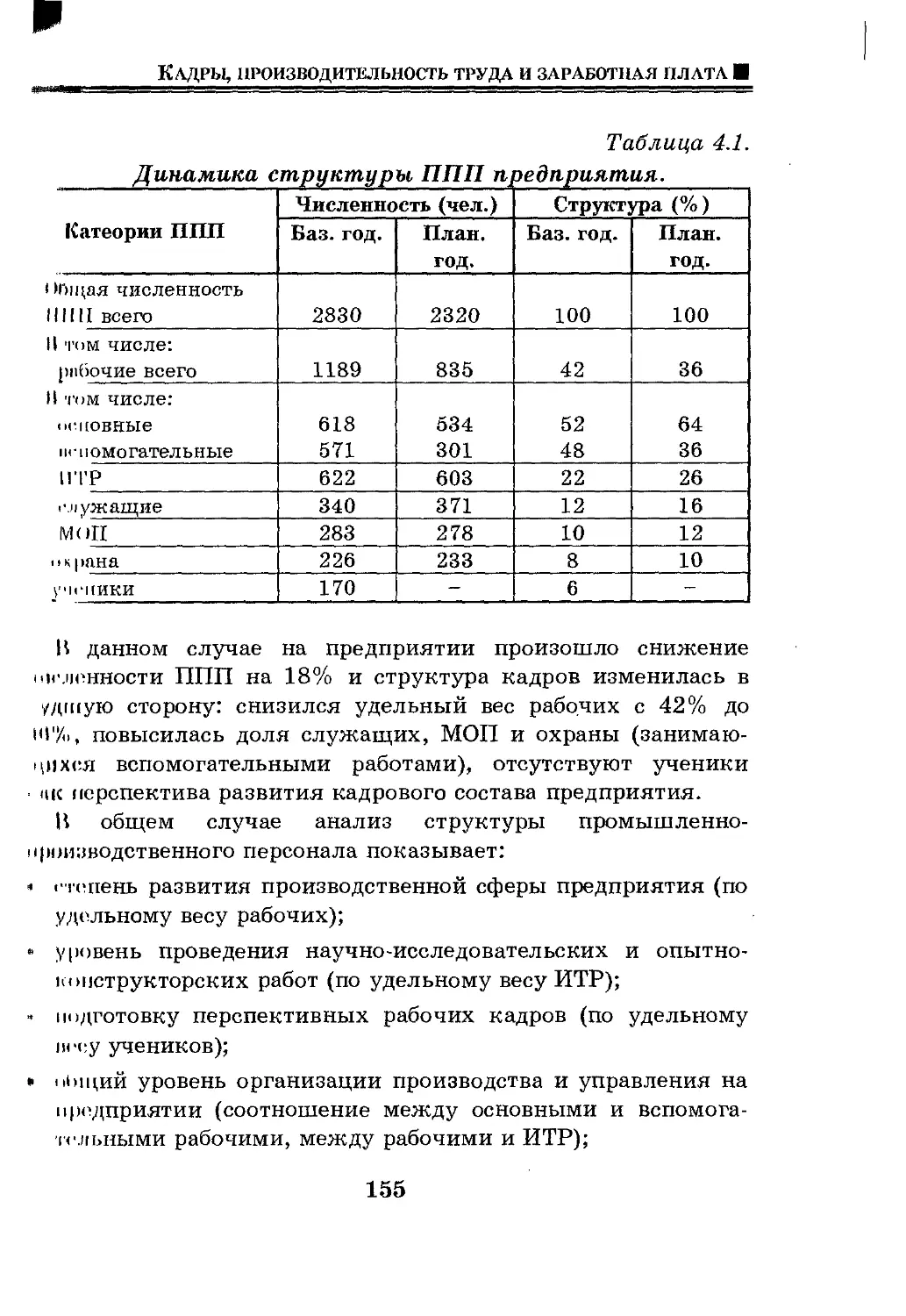

находят со временем отражение в количественных показателях

(увеличение прибыли, снижение себестоимости и т.д.)

Существуют показатели, которые используются при

анализе деятельности всех предприятий и отраслей национальной

экономики, и существуют те, которые применяются только в

отдельных отраслях. По этому признаку их разделяют на

общие и специфические.

К общим показателям можно отнести: производительность

труда (выработку), прибыль, себестоимость реализуемой продукции и

другие. Специфическими показателями отдельных отраслей могут

быть жирность молока, урожайность культур, уровень сахара

виноградных культур, калорийность каменного угля и другие.

Показатели делятся также на абсолютные и относительные. \

t

Абсолютные показатели имеют определенную единицу

измерения в зависимости от их назначения. Например, балансовая \

прибыль в рублях; количество выпускаемой продукции в шту- "".;

ках каждого наименования; численность рабочих в людях и т.д. j

Относительные показатели определяются соотношением

каких-либо двух абсолютных показателей и измеряются чаще j

всего в процентах, коэффициентах, индексах. Например, темп

роста балансовой прибыли, коэффициент использования про- \

изводственной мощности предприятия, индекс роста цен по

выпускаемой продукции и др. ]

Абсолютные показатели, в свою очередь, делятся на натураль- j

ные, которые измеряются в различных физических единицах (вы- j

пуск продукции - в штуках; расход электроэнергии - в кВт/ч. ;

масса расхода материала в кг и др.) и стоимостные, которые

имеют денежное выражение (выручка, основной капитал,

оборотный капитал и т.д.)

В зависимости от периода расчета и анализа показателей

они могут быть плановыми, которые определяются в начале

года и отражают перспективы работы предприятия на

предстоящий период времени, отчетными, которые предприятие

определяет по результатам деятельности в истекшем периоде.

Эти показатели в зависимости от объективных и субъектив-

2 - 80S5

33

1

ЩЙРазвитие экономического потенциала страны

ных факторов могут не совпадать и требуют серьезного анали

за и учета при разработке планов предприятия на следующий

период времени.

По способу формирования различают следующую систем?,

показателей:

- нормативные показатели, которые определяются на осно

ве действующей планово-экономической или конструктор»

ско-технологической документации (нормы расхода сырья,

материалов, трудозатрат, а также нормы амортизации,

действующие цены и другие);

- учетные показатели, которые формируются в процессе

бухгалтерского, статистического, оперативного и

управленческого учета (сумма постоянных расходов предприятия, валюта

баланса на определенную дату и другие);

- аналитические показатели, которые рассчитываются на основе

плановых или отчетных показателей и используются для

оценки результатов и эффективности работы предприятия.

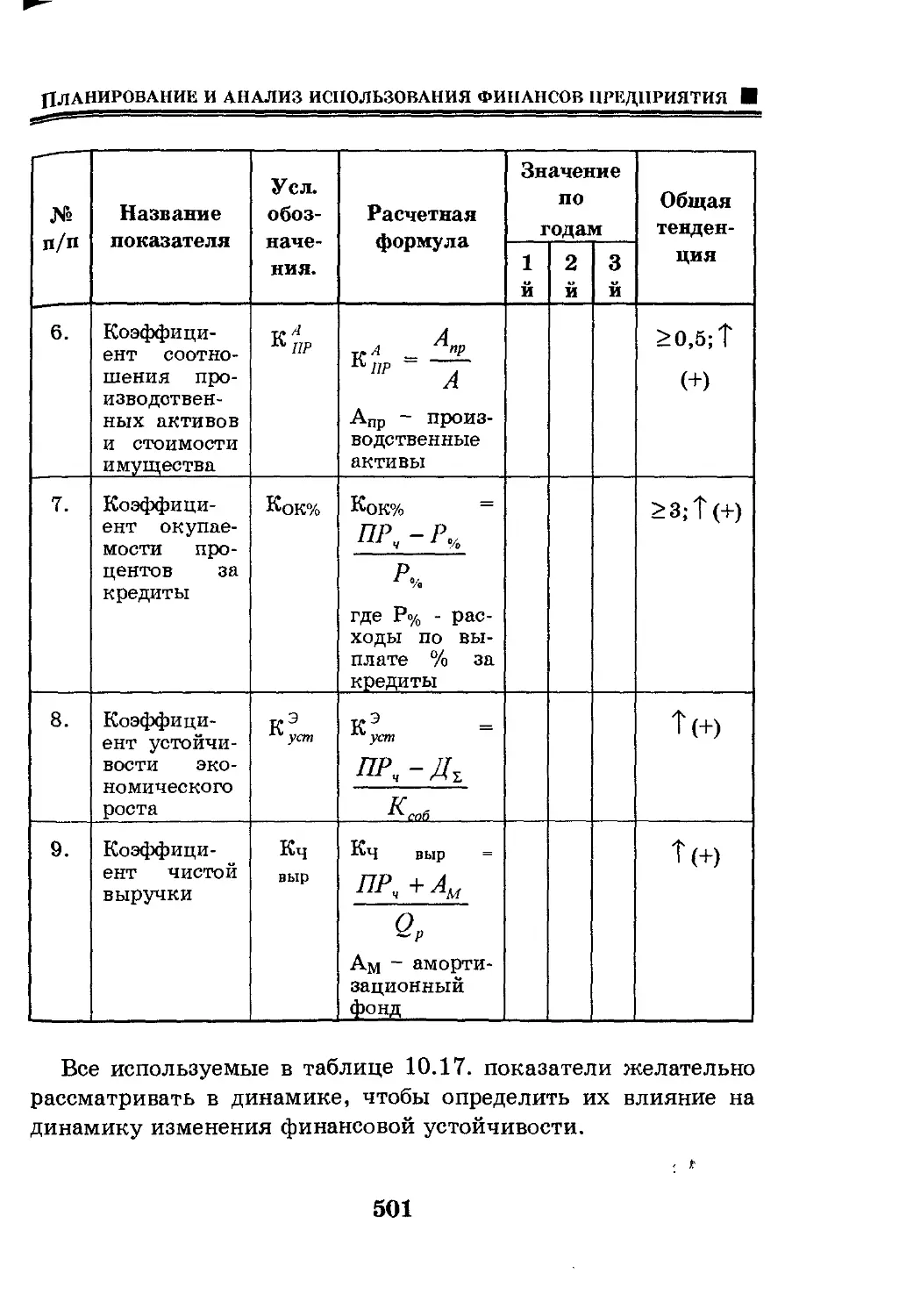

Все используемые показатели взаимосвязаны и необходимы

для комплексного изучения экономики предприятия и

планирования его развития.

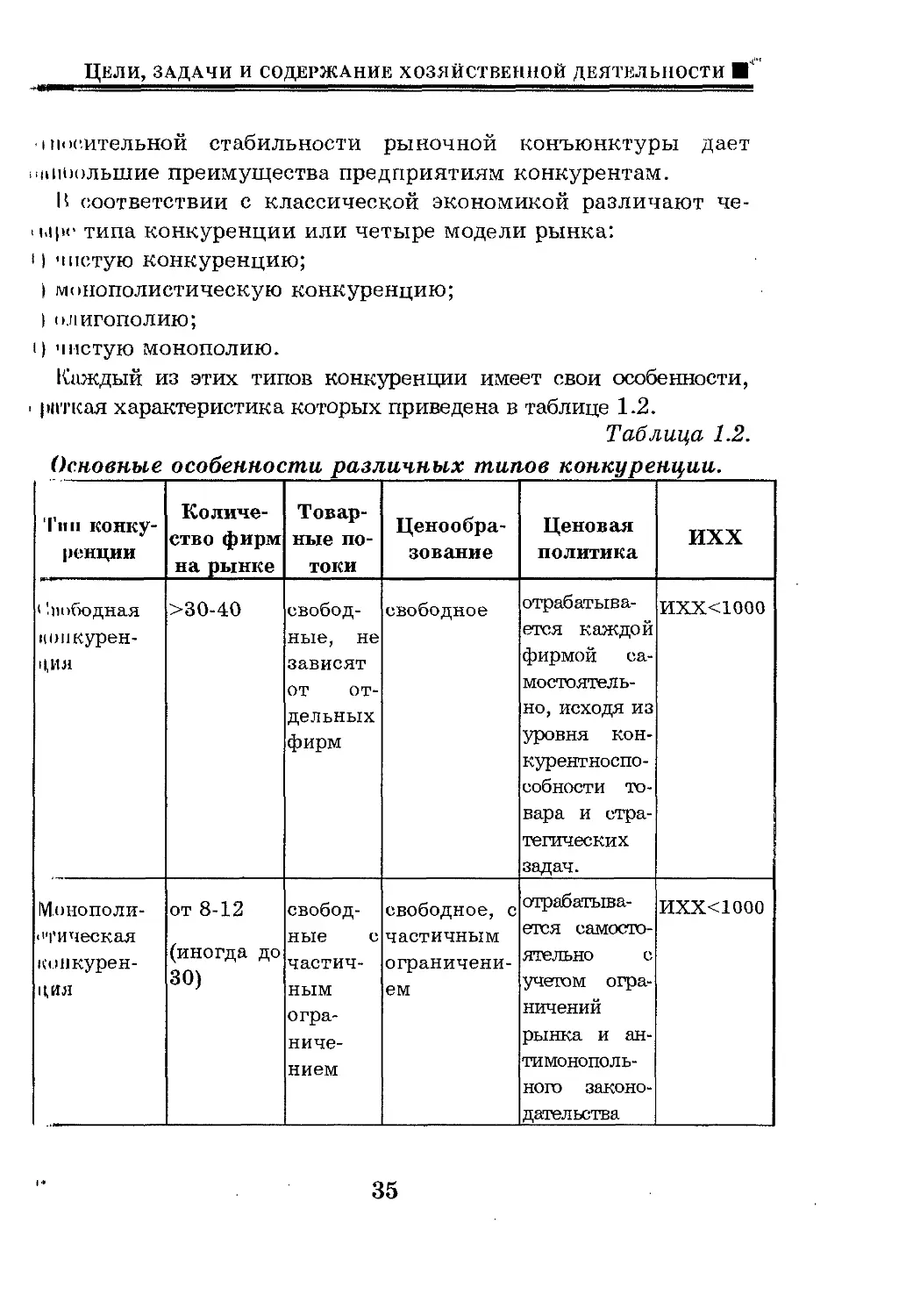

1.4. Предприятие в условиях конкуренции.

Одним из важных принципов рыночной экономики

является конкуренция, которая представляет собой экономическое

состязание производителей одинаковых товаров за

привлечение максимального числа их потребителей и получение

большей прибыли. Конкуренция по существу играет роль

побудительного мотива для предприятий-производителей делать

товары лучшего качества, снижать цены на них, наиболее

полно использовать достижения науки и техники, применять

современную технику, технологию и новые методы организации

производства и труда. Снижение издержек производства при

Цели, задачи и содержание хозяйственной деятельности И"'"

■I пооительной стабильности рыночной конъюнктуры дает

пшпюльшие преимущества предприятиям конкурентам.

Н соответствии с классической экономикой различают че-

м.цн' типа конкуренции или четыре модели рынка:

И чистую конкуренцию;

I монополистическую конкуренцию;

) олигополию;

И чистую монополию.

Каждый из этих типов конкуренции имеет свои особенности,

■ рпткая характеристика которых приведена в таблице 1.2.

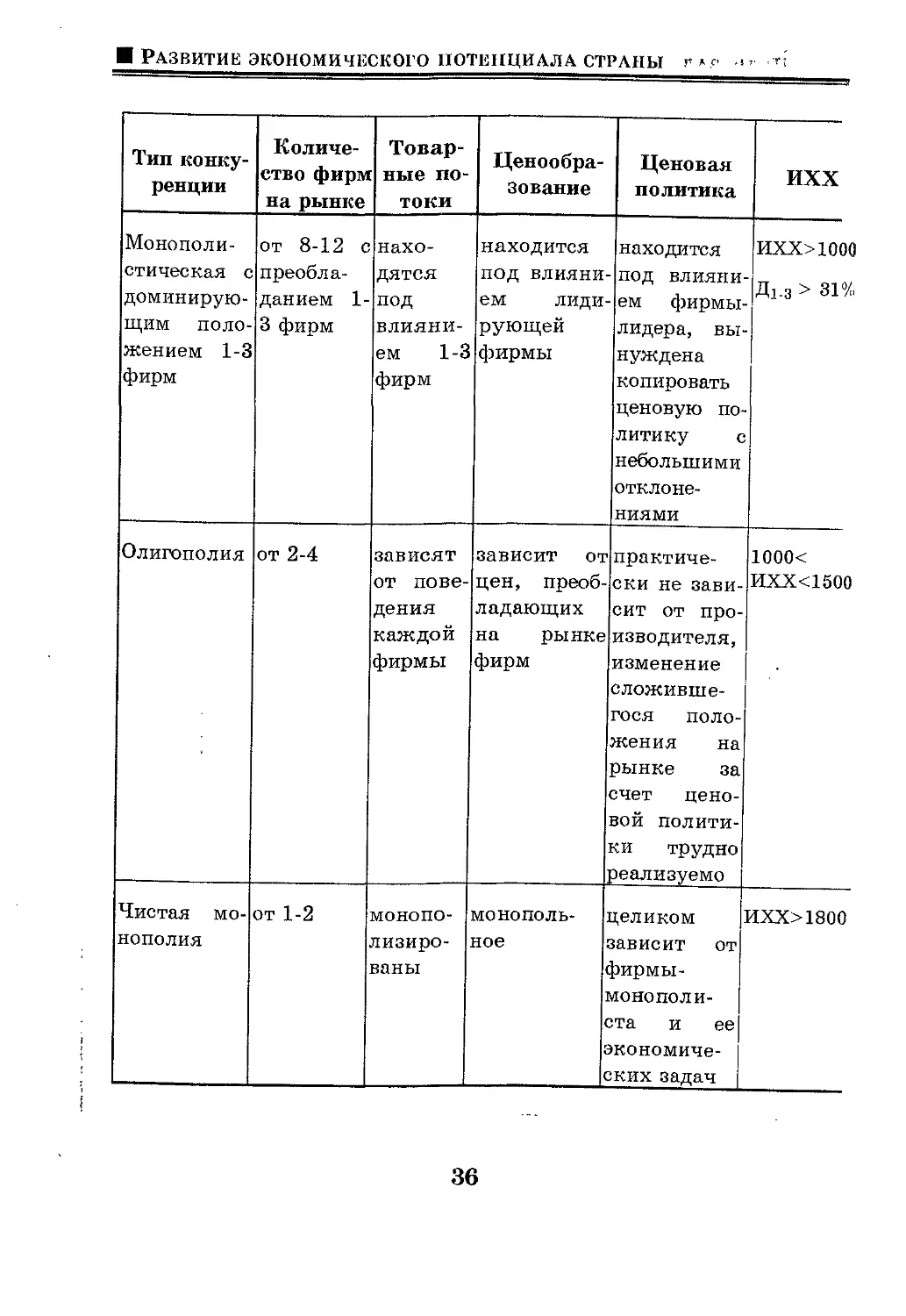

Таблица 1.2.

Основные особенности различных типов конкуренции.

Тип

конкуренции

< 'ппбодная

конкуренция

Монополи-

о'Гическая

конкуренция

Количество фирм

на рынке

>30-40

от 8-12

(иногда до

30)

Товарные

потоки

свободные, не

зависят

от

отдельных

фирм

свободные с

частичным

ничением

Ценообразование

свободное

свободное, с

частичным

ограничением

Ценовая

политика

отрабатывается каждой

фирмой

мостоятельно, исходя из

уровня

курентноспособности

товара и

стратегических

задач.

отрабатывается

самостоятельно с

учетом

ограничений

рынка и

тимонопольного

законодательства

ихх

ИХХ<1000

ИХХ<1000

35

1 Развитие экономического потенциала страны

Тип

конкуренции

Монополистическая с

доминирующим

положением 1-3

фирм

Олигополия

Чистая

монополия

Количество фирм

на рынке

от 8-12 с

преобладанием 1-

3 фирм

от 2-4

от 1-2

—. 1 L

Товарные

потоки

находятся

под

влиянием 1-3

фирм

зависят

от

поведения

каждой

фирмы

лизированы

Ценообразование

находится

под

влиянием

лидирующей

фирмы

зависит от

цен,

преобладающих

на рынке

фирм

монопольное

(

i

с

f

Ценовая

политика

находится

под влияни

ем фирмы-

лидера,

вынуждена

копировать

ценовую

политику с

небольшими

отклонениями

практически не

зависит от

производителя,

изменение

сложившегося

положения на

рынке за

счет

ценовой

политики трудно

реализуемо

целиком

зависит от

[жрмы-

«онополи-

;та и ее

жономиче-

|ских задач

ихх

ИХХ>100С

Д1-з > 31°/

1000<

ИХХ<1500

ИХХ>1800

36

Цели, задачи и содержание хозяйственной дкяткльности Jfc

Для чистой конкуренции характерно: ,.,

1) I [рисутствие большого числа независимых продавцов,

предлагающих свою продукцию.

2) Реализация стандартизированной однородной продукции,

которая воспринимается покупателями как точные аналоги

друг друга и, вследствие чего, не существует оснований для

неценовой конкуренции.

II) 11езначительность контроля над ценами со стороны отдельной

фирмы, ввиду их большого количества и небольшой доле в

общем объеме реализованного товара. Каждая фирма не

устанавливает цену, а только приспосабливается к ценам,

сложившимся на рынке.

>|) Свободное вступление и выход из конкурентных отношений

на рынке, т.е. для этого не существует серьезных

препятствий: законодательных, технологических, финансовых и

других, которые могли бы помешать возникновению новых

фирм и сбыту их продукции.

I») Кривая спроса, с которой сталкивается отдельная

конкурентная фирма, совершенно эластична, что объясняется

тем, что для всех фирм, производящих определенный

продукт, объем продаж может быть увеличен путем

установления более низкой цены на товар.

Классическим примером рынков чистой конкуренции

служит западные рынки сельскохозяйственных товаров, фондо-

ni.ie биржи.

Монополистическая конкуренция обладает следующими

основными чертами:

1) Присутствие относительно большого числа небольших

производителей с относительно небольшой долей рынка.

2) Реализация дифференцированной продукции (похожей, но

не одинаковой), которая различается:

- по качеству (функциональные особенности, материалы,

дизайн, технология и т.д.);

- по стимулированию сбыта и упаковке; ,а,::

■ ■■,-. о. . ■•">

37

Щ1*^ВИТИЕ ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА СТРАНЫ ; г i?

- по услугам, предоставляемым в связи с покупкой товара

и т.д.

3) Неценовая конкуренция, которая означает экономическое

соперничество, сосредоточенное не только на цене, но и, в

первую очередь, на качестве, рекламе, условий продажи.

4) Легкое вступление в конкуренцию, поскольку участвуют

небольшие по размеру фирмы, не требующие крупных

капиталов. По сравнению с чистой конкуренцией могут быть

некоторые дополнительные финансовые барьеры,

связанные с необходимостью постоянно выделять свой товар по

отношению к товарам конкурентов.

5) Кривая спроса, с которой сталкивается продавец в

условиях монополистической конкуренции, является эластичной,

но до известных пределов. Она намного более эластична,

чем кривая спроса при чистой монополии, т. к.

производитель сталкивается с относительно большим числом

конкурентов. Степень эластичности кривой спроса фирмы будет

зависеть от числа конкурентов и степени дифференциации

продукта. Чем большее число конкурентов и слабее

дифференциация продукта, тем больше эластичность кривой

спроса каждого продукта, и тем более ситуация будет

приближаться к чистой конкуренции. Примером

монополистической конкуренции могут быть посреднические

организации, розничная торговля, мелкие предприятия по выпуску

товаров народного потребления.

Для олигополии характерно:

1) Присутствие небольшого числа фирм со значительной

долей рынка (например, 4 фирмы производят 85% турбин и

генераторов в рамках национальной экономики).

2) Реализация как однородных, так и дифференцированных

продуктов. Уровень концентрации однородного олигопольно-

го производства учитывается в соответствии с импортом в

страну аналогичных товаров.

3) Вхождение новых фирм в олигополию чрезвычайно

затруднено, в первую очередь потому, что работающие фирмы об-

38

Цели, задачи и содержание хозяйственной деятельности ■

ладают крупными производственными мощностями и

капиталом и за счет эффекта масштаба производства имеют

низкие издержки. Они активно внедряют новейшие

достижения науки и техники, владеют потенциалом и

осуществляют контроль за стратегическим сырьем. Для вновь

вступающих в олигополию фирм необходимо располагать

крупным капиталом для быстрого освоения производственных

мощностей. Дополнительные финансовые трудности могут

быть вызваны огромными расходами на рекламу.

4) Эффект слияния для увеличения рыночной доли

объединяющихся конкурирующих фирм позволяет:

- достичь большей рыночной власти в части контроля над

рынком и ценами на свою продукцию;

- получить наибольшие скидки на используемые сырьевые

ресурсы в качестве преимущества «крупного

покупателя»;

- получить больший эффект масштаба производства.

Г>) Всеобщая взаимозависимость вытекает из ограниченного

числа фирм и необходимости каждой из них взвешивать

возможные ответные действия в случае изменения ценовой

политики конкурентами.

в) Характер кривой спроса будет ломаный и зависеть от того,

станут ли конкуренты выравнивать свои цены под действием

их изменения одной из фирм или будут игнорировать эти

изменения. Чаще всего возникает ситуация, при которой

конкуренты олигополиста игнорируют увеличение цен и следуют

их снижению. Это является причиной того, что кривая

спроса является ломаной, а кривая предельного дохода имеет

вертикальный разрыв.

Олигополия достаточно сложная рыночная модель, трудно

поддающаяся формальному экономическому анализу. В

рамках олигополии почти невозможно очертить стандартные

рыночные ситуации. Существует как «жесткая» олигополия,

при которой две-три фирмы господствуют на всем рынке, так

и «расплывчатая», при которой шесть-семь фирм делят 70-

39

■ Развитие экономического потенциала страны

80% рынка, в то время как «конкурентное окружение» из

остальных форм делит оставшуюся часть рынка. Олигополия

охватывает как случаи, когда фирмы действуют в тайном

сговоре, так и те, в которых они работают независимо. Она

включает ситуации, в которых барьеры для вступления

являются различными по прочности.

Элемент всеобщей зависимости осложняет способность

фирмы предсказать с уверенностью ответные действия

конкурентов и оценить спрос и предельный доход, с которыми она

сталкивается в реальной деятельности. При этом на практике

проявляются две взаимосвязанные черты ценообразования. С

одной стороны цены имеют тенденцию быть «жесткими», т.е.

изменяться реже, чем в условиях чистой и

монополистической конкуренции, а с другой они изменяются, как правило,

всеми фирмами вместе.

Примером олигополии могут быть сырьевые и

обрабатывающие предприятия, машиностроение, легкая промышленность.

Чистая монополия имеет следующие основные характеристики:

1) Присутствие единственного или практически единственного

продавца данного товара.

2) Продукция монополии уникальна и не имеет близких

заменителей. У покупателей нет альтернативы, а монополист

при этом может не заниматься рекламой и деятельностью

по стимулированию.

3) «Ценовой диктат» монополиста является ярким контрастам

по отношению к чистой конкуренции. Фирма осуществляет

полный контроль над ценой и объемами выпуска товара.

4) Заблокированное вступление в монополию определяется

существованием барьеров для появления конкурентов:

экономических, юридических, технических и других.

5) Нисходящая кривая спроса означает, что чистая монополия

может увеличить свои продажи, только назначая более

низкую цену своей продукции. Тот факт, что монополист должен

снизить цену, чтобы увеличить продажи является причиной

того, что предельный доход становится меньше, чем цена.

40

Цели, задачи и содержание хозяйственной деятельности ■

ПИНИИ

Часто правительство предоставляет естественным

монополиям исключительные привилегии и создает легальные барь-

«ры для вступления, выдавая патенты и лицензии. Институт

чнстной собственности может быть использован монополией

кшс средство создания эффективной преграды для потенци-

ильных конкурентов. Фирма, владеющая или

контролирующим сырье, которое является необходимым в процессе произ-

иодетва, может также препятствовать созданию

конкурирующих фирм. Кроме этого может использоваться и нечестная

конкуренция: занижение качества продукции

конкурирующей фирмы, давление на поставщиков ресурсов и банки,

переманивание персонала, занижение цен своей продукции.

Одна часть чистых монополий может быть регулируема

государством, другая - нет. Классическим примером частной

нерегулируемой монополии является алмазный синдикат «Де

Пирс», который эффективно контролирует от 80 до 85%

миримого предложения алмазов.

Монополист, действуя в условиях несовершенной

конкуренции, не захочет понижать цену на неэластичном отрезке своей

кривой спроса, т. к. одновременно он будет сокращать валовой

доход, увеличивать издержки производства, понижая прибыль.

Примером чистой монополии могут быть добывающие

предприятия, предприятия топливно-энергетического

комплекса, предприятия по производству предметов роскоши.

Уровень конкуренции (или степень монополизации) на

рынке трудно поддается количественной оценки. Для этого

могут использоваться различные показатели: количество

работающих фирм, их доля на рынке и другие. В западной

экономической практике для этих целей используется индекс

Харфинделла-Хиршмана (ИХХ), который определяется:

I.

К .;!„

ИХХ= (ДО2, -а

i=l с

где ,/

Д jT3- доля i -той фирмы на рынке (%), причем ,-tjqn огрмпэт

i 41

Ш Развитие экономического потенциала страны" ^-'

I да = 100%,

i = i

где

к - количество конкурирующих фирм на рынке.

Приближенная оценка ИХХ по типам конкуренции

приведена в таблице № 1.2.

В общем случае рынок считается нормальным с точки

зрения конкуренции, если ИХХ <1000 и на нем имеется более 10

фирм -при условии, что одна фирма не занимает более 31%

доли рынка, две фирмы соответственно < 44%, три фирмы <

54%, четыре фирмы < 63%.

Рынок считается неконкурентным (монополизированным),

если ИХХ >1800.

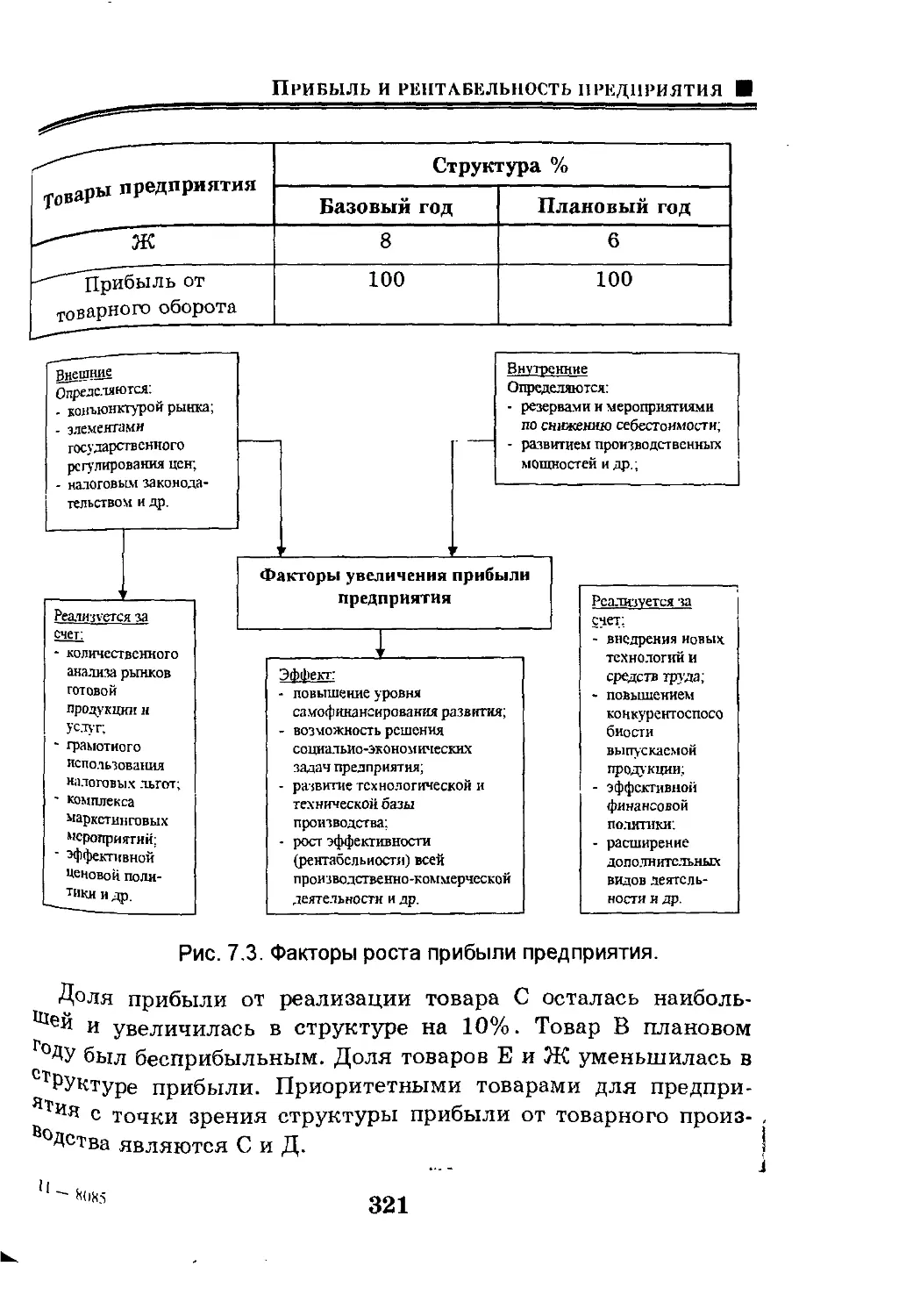

1.5. Экономический потенциал предприятия и проблемы

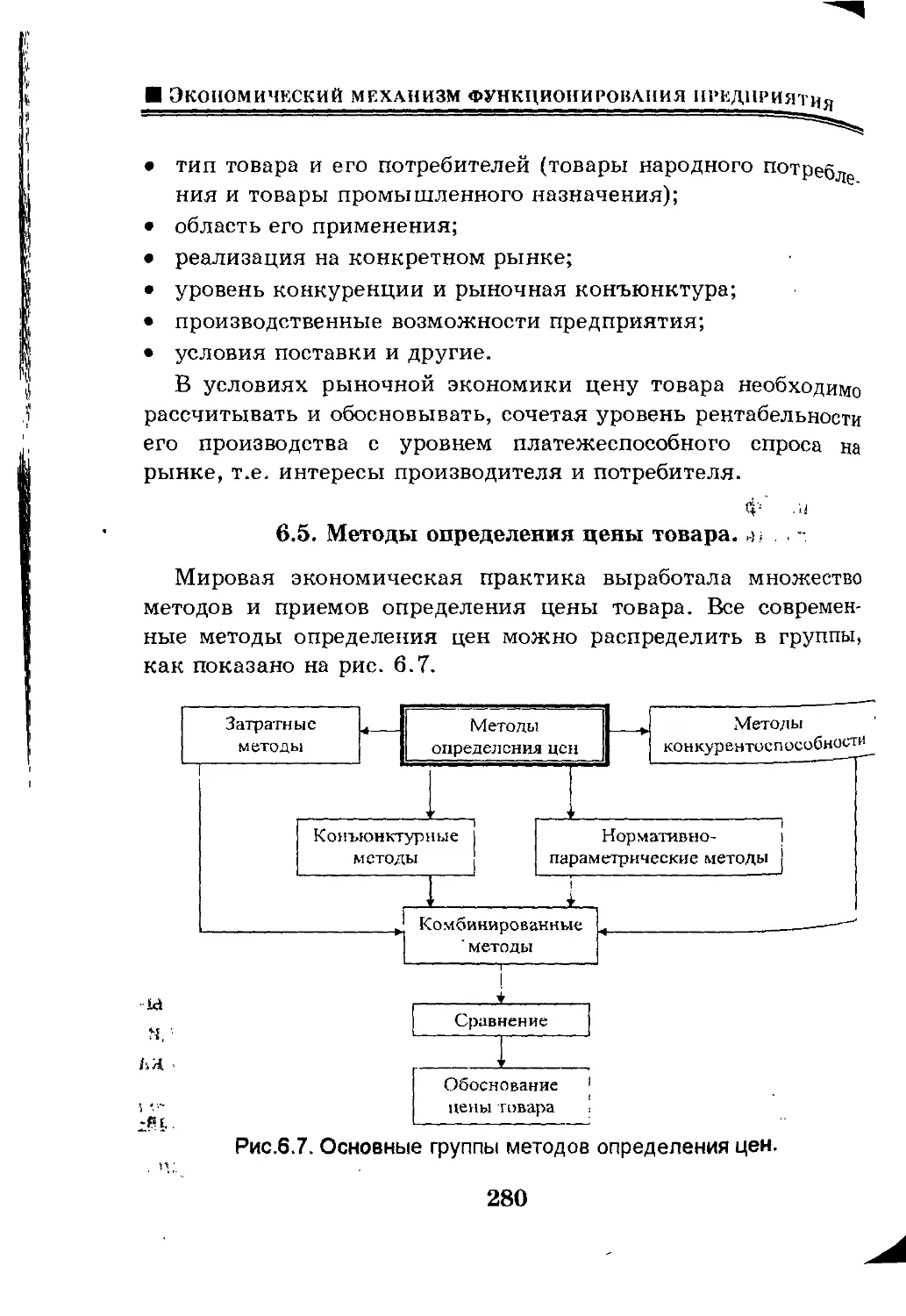

его развития для российской промышленности.

Переходный период отечественной промышленности к

принципиально новым хозяйственным условиям требует

внимательного отношения к анализу экономического потенциала

предприятия и эффективности использования его ресурсов.

Экономический потенциал предприятия - это совокупность

его ресурсов, имеющихся в распоряжении, а также

способность его сотрудников и менеджеров эффективно использовать

эти ресурсы для создания конкурентоспособных товаров и

услуг с целью получения максимальной прибыли.

Исторически под экономическим потенциалом предприятий и

фирм понималась совокупность его технических средств,

составляющих основу активной части основного производственного

капитала. В процессе развития производительных сил и сокращения

эффекта от технических факторов, основное внимание все больше

уделялось человеческому капиталу, приносящему фирме

дополнительную прибыль и имидж. Однако, и этого оказалось недостаточ-

42

ЦЕЛИ, ЗАДАЧИ И СОДЕРЖАНИЕ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Ио для повышения эффективности хозяйственной деятельности

Щкущриятий. Поэтому в настоящее время необходимо оценивать

Комплексно как экономический потенциал, так и эффективность

»и) использования на предприятиях. В повышении эффективности

Использования экономического потенциала отдельного

предприятия заинтересовано не только оно, но и государство, коммерче-

Мсие банки, фондовые рынки, партнеры по производственной дея-

ц-льности, инвесторы, акционеры, потребители продукции и

другие субъекты рыночной инфраструктуры, общий круг которых

Приведен на рис. 1.5.

Государство интересуется работой конкретного

предприятия с точки зрения:

перспективности и эффективности размещения

государственных заказов;

определения необходимой реальной государственной

помощи (в виде госбюджетных ассигнований, льготных

беспроцентных государственных ссуд и т.д.);

возможности покупки ценных бумаг предприятия;

ограничения монополизации рынка определенных отраслей

или предприятий и т.д.

фондовые

биржи

государство

коммерческие

банки

инвесторы

повышение эффективности

использования экономического

потенциала предприятия

акционеры

партнеры

по

производственной

деятельности

потребители

продукции

Рис. 1.5. Общий круг субъектов рыночной инфраструктуры,

заинтересованных в повышении эффективности использования

экономического потенциала предприятия.

43

■ Развитие экономического потенциала страны

Коммерческие банки должны отслеживать не только

уровень кредитоспособности предприятия-заемщика, но и

перспектив его развития в условиях рынка для разработки своей

долгосрочной финансовой стратегии.

Фондовые биржи отслеживают практически все изменения в

хозяйственной деятельности предприятий, акции которых на них

регулярно котируются, и осуществляется их купля-продажа.

Результаты работы предприятия в значительной степени влияют на

конкурентную устойчивость его акций, а, следовательно, и на

объемы и возможности дополнительного инвестирования

акционерного капитала в виде эмиссии ценных бумаг.

Инвесторы и акционеры оценивают и сравнивают

эффективность вложения средств в различные предприятия для

получения дохода. Поэтому более эффективная работа предпри- \

ятия является барометром возможного снижения риска вло- |

жения частных средств. |

Партнеры по производственной деятельности должны быть

уверены в плановом выполнении заключенных договоров, их

своевременной оплате, обеспечении длительных

хозяйственных связей, умеренности рыночных цен на сырье, материалы,

| полуфабрикаты и готовую продукцию. Все это также обеспе-

j чивается эффективным использованием предприятием своего ;

*- экономического потенциала.

,_ Потребители основной продукции предприятия заинтересо-

| ваны, в первую очередь, в гарантиях качества выпускаемой

; продукции, ее высокой конкурентоспособностью, гарантиях

производителя в гарантийном и послегарантийном обслужи-

: вании, доступном по цене потребителю и т.д.

К основным ресурсам, составляющим основу экономического

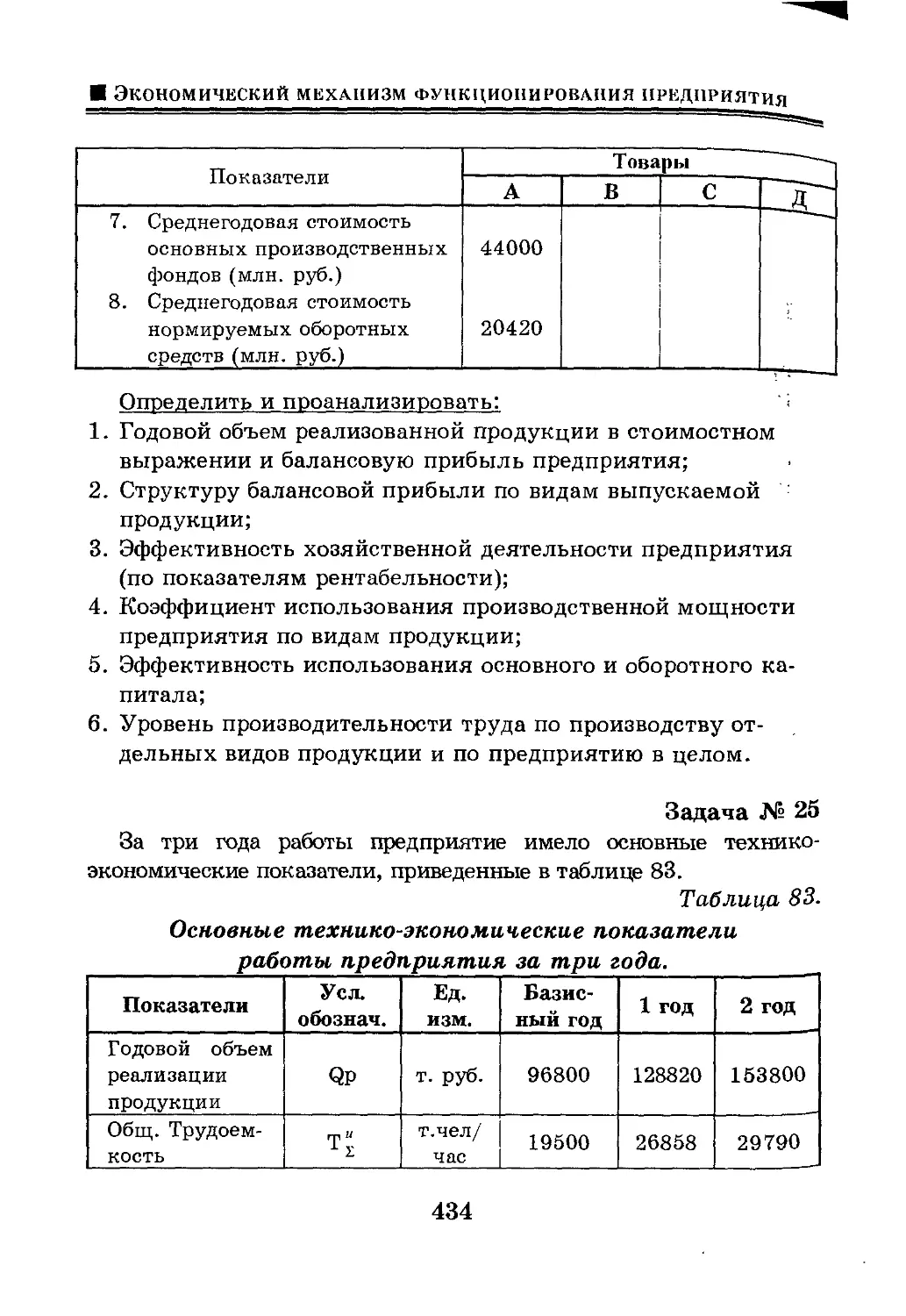

потенциала предприятия, относятся следующие (рис.1.6.):

- средства труда, т.е. машины, оборудование, инструменты и

т.д., а также здания и сооружения, необходимые для их

функционирования, которые в совокупности и стоимостном

выражении определяются как основной капитал;

44

Цели, задачи и содержание хозяйственной деятельности Ш

предметы труда, т.е. сырье, материалы, полуфабрикаты,

комплектующие изделия, используемые для производства

продукции, которые в совокупности и стоимостном

выражении определяются как оборотный капитал;

финансовые ресурсы, обеспечивающие процесс производст-

ш\ денежными средствами для ведения хозяйственных

операций;

трудовые ресурсы (люди), выполняющие все функции по

приобретению необходимых ресурсов, реализации