Автор: Гаррисон Р. Норин Э. Брюэр П.

Теги: бухгалтерия бухгалтерский учет учет менеджмент управление предприятием организация учета деловое администрирование

ISBN: 978-549807-291-3

Год: 2010

ПИТЕР

www.piter.com — вся информация о книгах и веб-

12-е издание

РЭЙ ГАРРИСОН. ЭРИК НОРИН, ПИТЕР БРЮЭР

Рекомендовано Советом Минобрнауки РФ по образовательной

программе дополнительного профессионального образования «Мастер

делового администрирования — Master of Business Administration (MBA)»

в качестве учебника для слушателей, обучающихся по программам «Мастер

делового администрирования».

В книге известных западных ученых подробно изложены различные

АСПЕКТЫ УЧЕТА И УПРАВЛЕНИЯ ИЗДЕРЖКАМИ КОМПАНИИ.

Рассматриваются все этапы работы менеджера с получаемой им

финансовой информацией:

• оценка и анализ деятельности компании по факту и формирование

выводов об эффективности ее работы;

• принятие оперативных, локальных управленческих решений на основе

полученной информации;

• поиск инструментов финансового контроля подчиненных и различных

центров финансовой ответственности.

Весь материал изложен доступным языком, НАСЫЩЕН ПРИМЕРАМИ

из разных отраслей реального бизнеса и направлен на практическое

применение.

Книга представляет интерес для финансистов, МЕНЕДЖЕРОВ, а также

для ПРЕПОДАВАТЕЛЕЙ и слушателей программ повышения квалифика-

ции и профессиональной переподготовки.

‘ИСОЦ

ЭРИН

ЧОЭР

MBA

ВЛЕНЧЕСКИЙ УЧЕТ

УПРАВЛЕНЧЕСКИЙ

УЧЕТ

РЭЙ ГАРРИСОН

ЭРИК НОРИН, ПИТЕР БРЮЭР

12-е издание

MANAGERIAL

ACCOUNTING

RAY H. GARRISON

D. B. A., CPA Professor Emeritus

Brigham Young University

ERICW.NOREEN

Ph. D., CMA Professor Emeritus

University of Washington

PETER C. BREWER

Ph. D., CPA Miami University —

Oxford, Ohio

Twelfth Edition

КЛАССИКА

MBA

УПРАВЛЕНЧЕСКИЙ

УЧЕТ

РЭЙ ГАРРИСОН

ЭРИК НОРИН, ПИТЕР БРЮЭР

12-е издание

Рекомендовано Советом Минобрнауки РФ по образовательной программе

дополнительного профессионального образования «Мастер делового

администрирования — Master of Business Administration (MBA»в качестве

учебника для слушателей, обучающихся по программе

«Мастер делового администрирования»

IMISP

С^ППТЕР

Москва • Санкт-Петербург • Нижний Новгород • Воронеж

Ростов-на-Дону • Екатеринбург • Самара • Новосибирск

Киев • Харьков • Минск

2010

ББК 65.052-14

УДК 657 2

Г21

Гаррисон Р., Норин Э.( Брюэр П.

Г21 Управленческий учет. 12-е изд. / Пер. с англ, под ред. М. А. Карлика. — СПб.:

Питер, 2010. — 592 с.: ил. — (Серия «Классика MBA»).

ISBN 978-549807-291-3

В книге известных западных ученых подробно изложены различные аспекты

учета и управления издержками компании. Рассматриваются все этапы работы ме-

неджера с получаемой нм финансовой информацией:

• оценка и анализ деятельности компании по факту и формирование выводов

об эффективности ее работы:

• принятие оперативных, локальных управленческих решений на основе по-

лученной информации;

• поиск инструментов финансового контроля подчиненных и различных цен-

тров финансовой ответственности.

Весь материал изложен доступным языком, насыщен примерами из разных от-

раслей реального бизнеса и направлен на практическое применение.

Книга представляет интерес нс только для финансистов, но и для менеджеров,

а также для преподавателей и слушателей программ повышения квалификации

и профессиональной переподготовки.

Рекомендовано Советом Минобрнауки РФ по образовательной программе до-

полнительного профессионального образования «Мастер делового администриро-

вания — Master of Business Administration (MBA)» в качестве учебника для слуша-

телей, обучающихся по программе «Мастер делового администрирования».

ББК 65.052-14

УДК 657.2

Прем на издание получены по соглашению с McGraw-Hill

Все права защищены Ни«а*ая часть данной книги не может быть воспроизведена в какой бы то ни было фор-

ме без письменного разрешения владельцев авторских прав

•684 978-0-07-35267(^6 (англ)

ISBN 978-549807-291-3

©McGraw-Hill. 2008

С Перевод на русский язык ООО «Лидер», 2010

©Издание на русском языке, оформление ООО «Лидер». 2010

СОДЕРЖАНИЕ

Об авторах 10

Предисловие научного редактора 12

Управленческий

Глобализация 15

учет и внешняя бизнес-среда 15

Стратегия 1б

Работа менеджеров и информация, необходима»

Финансовый и управленческий учет 22

Организационная структура 25

для управленческого учета 18

Управление процессами 28

Технологии в бизнесе 35

Этика бизнеса 37

Корпоративное управление 42

Риск-менеджмент 44

Сертифицированный специалист по управленческому учету 46

Выводы 47

Глоссарий 49

Обзорные вопросы 51

Аналитические задания 51

Разрешите проблему 54

2 Затраты. Основные понятия, концепции и классификация 61

Общая классификация издержек 61

Затраты, относящиеся к продукту (производственная себестоимость),

и затраты, относящиеся к периоду времени 64

Классификация затрат в финансовой отчетности 65

Потоки затрат на производство и реализацию продукта 72

Классификация затрат с целью предвидения их изменения 75

Классификация затрат в зависимости от способа их включения

в себестоимость конкретных объектов 78

Классификация затрат, используемая при принятии решений 80

Выводы 83

Задача 1: понятие затрат 84

Задача 2: смета затрат на производство продукции и отчет о прибылях

и убытках 86

Глоссарий 87

Обзорные вопросы 89

Аналитические задания 90

Разрешите проблему 96

Кейсы 107

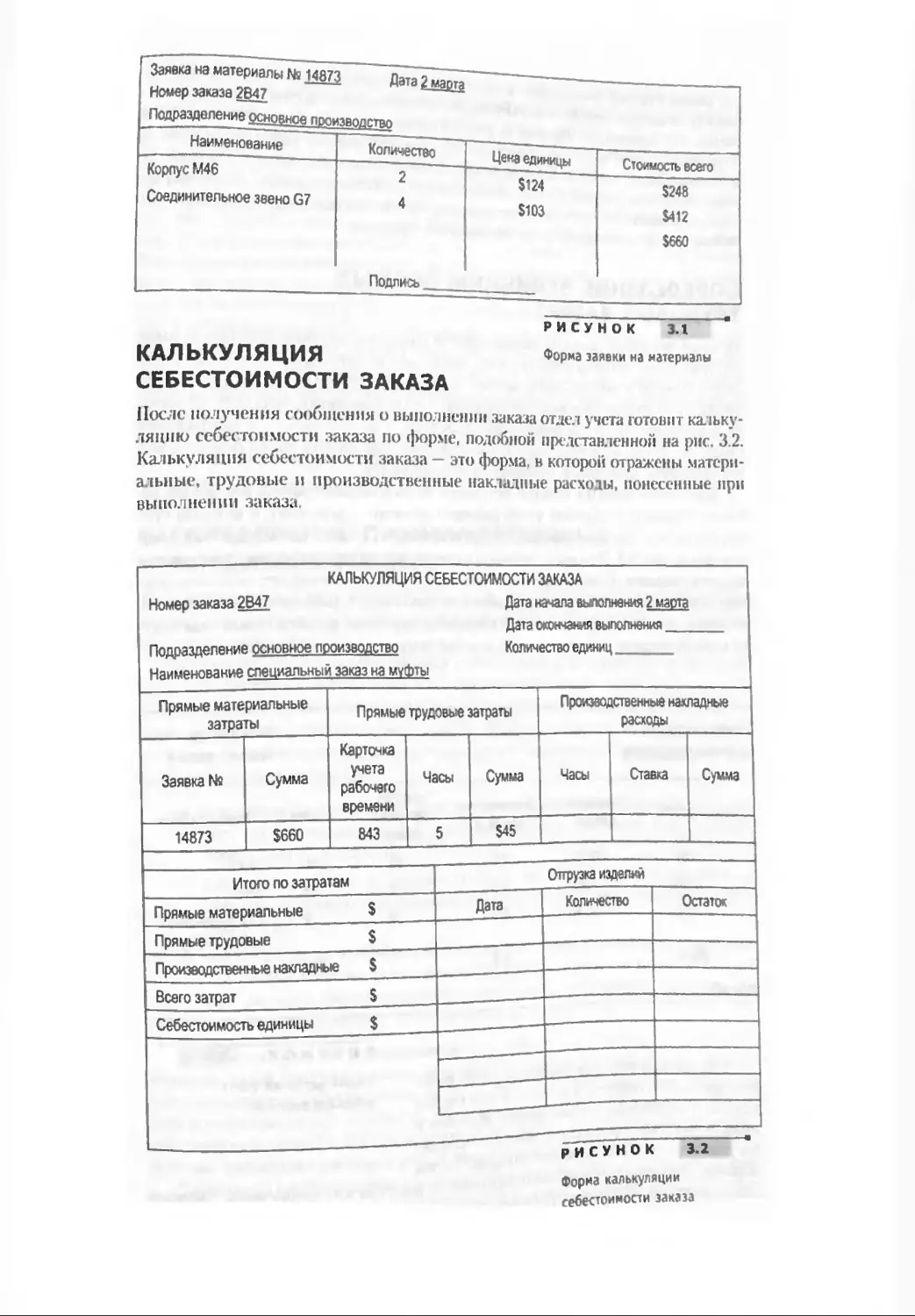

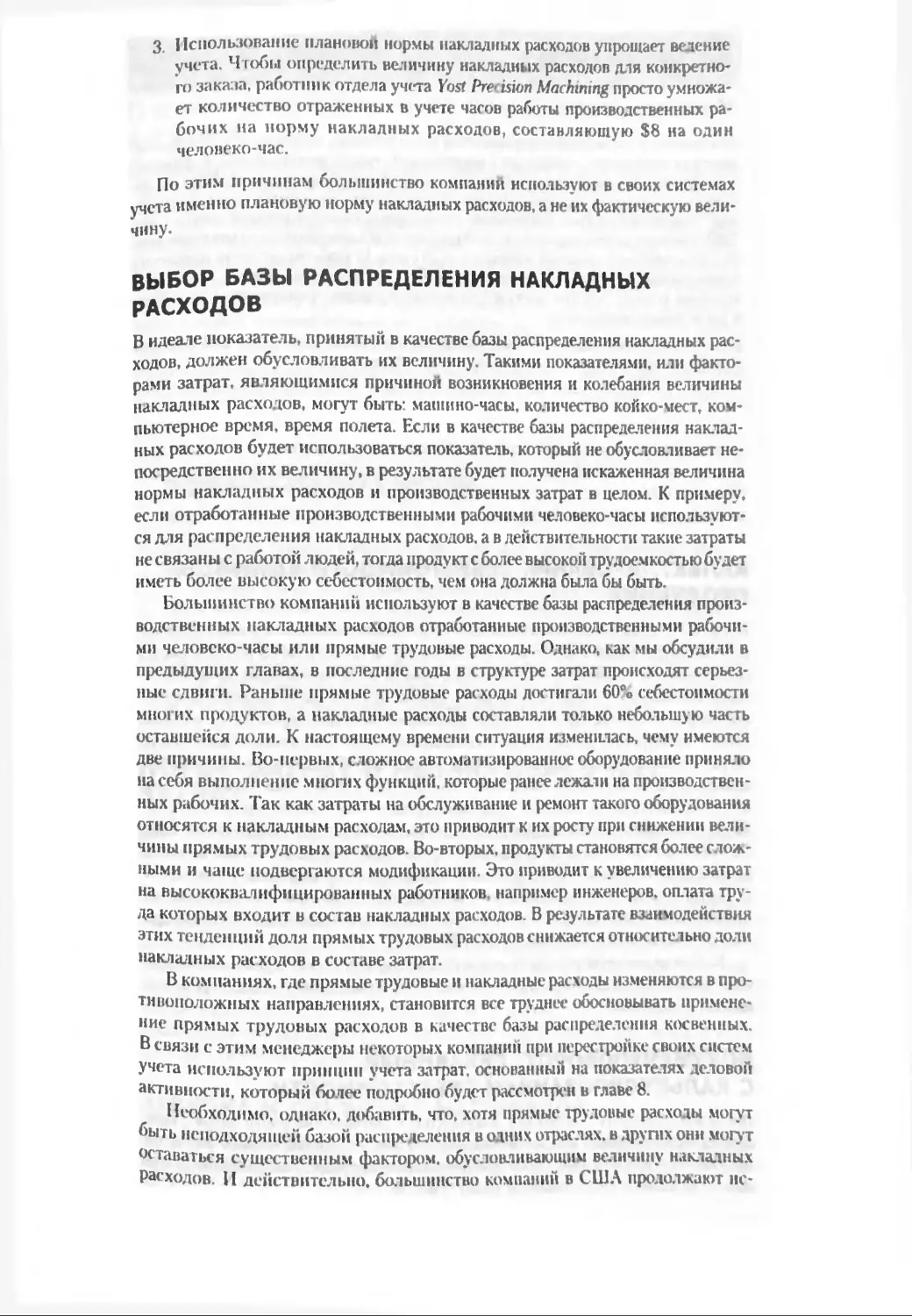

3 Позаказный учет затрат 111

Учет затрат по производственным процессам и позаказный учет затрат 1ц

Общие аспекты системы позаказного учета затрат 113

Поток затрат в позаказном учете затрат 123

Проблемы отнесения накладных расходов на затраты 134

Система позаказного учета затрат в компаниях, оказывающих услуги 140

Использование информационных технологий 140

Выводы 142

Решение задачи: учет затрат по работам/эаказам 143

Глоссарий 147

Обзорные вопросы 148

Аналитические задания 149

Разрешите проблему 159

Кейсы 163

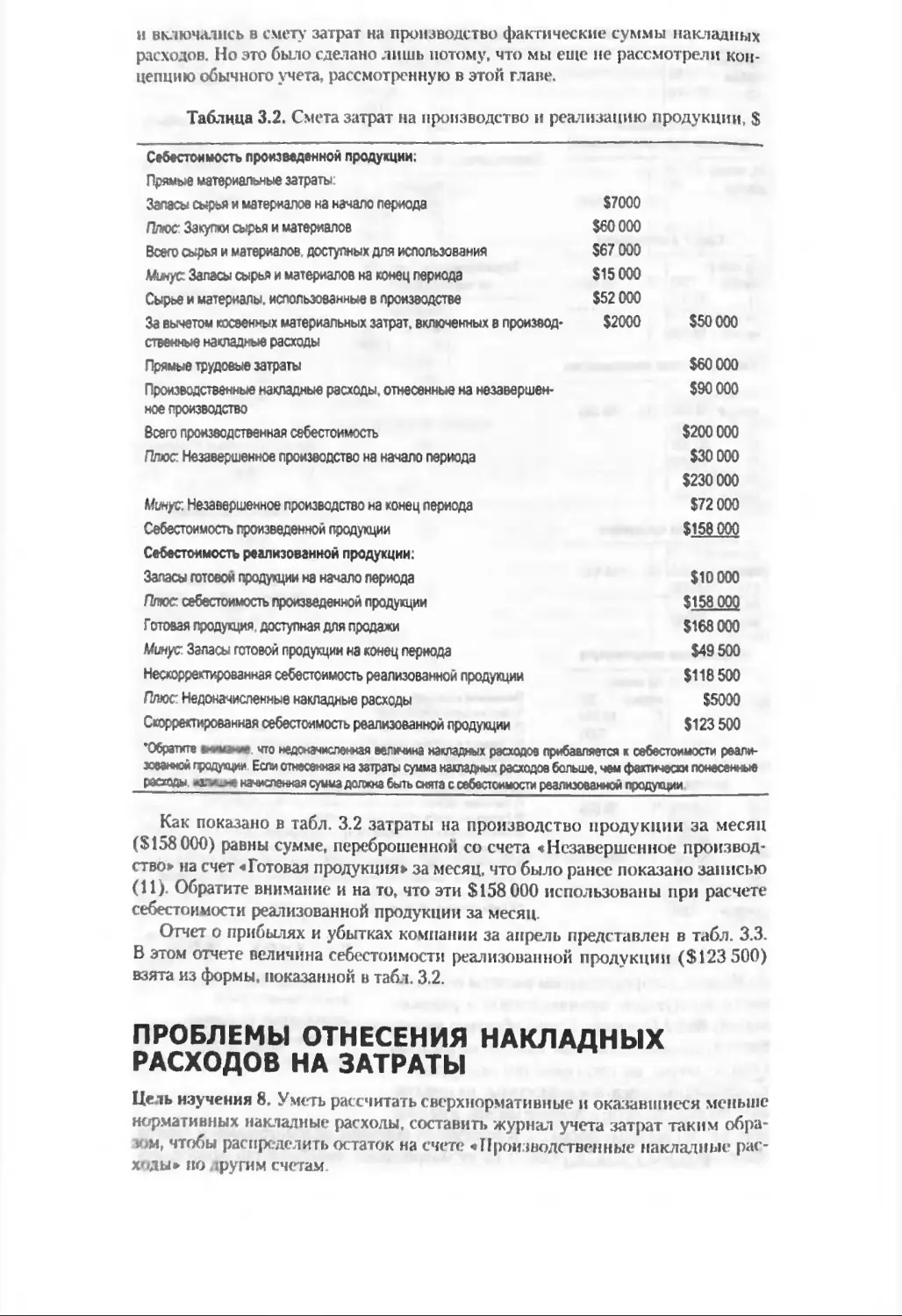

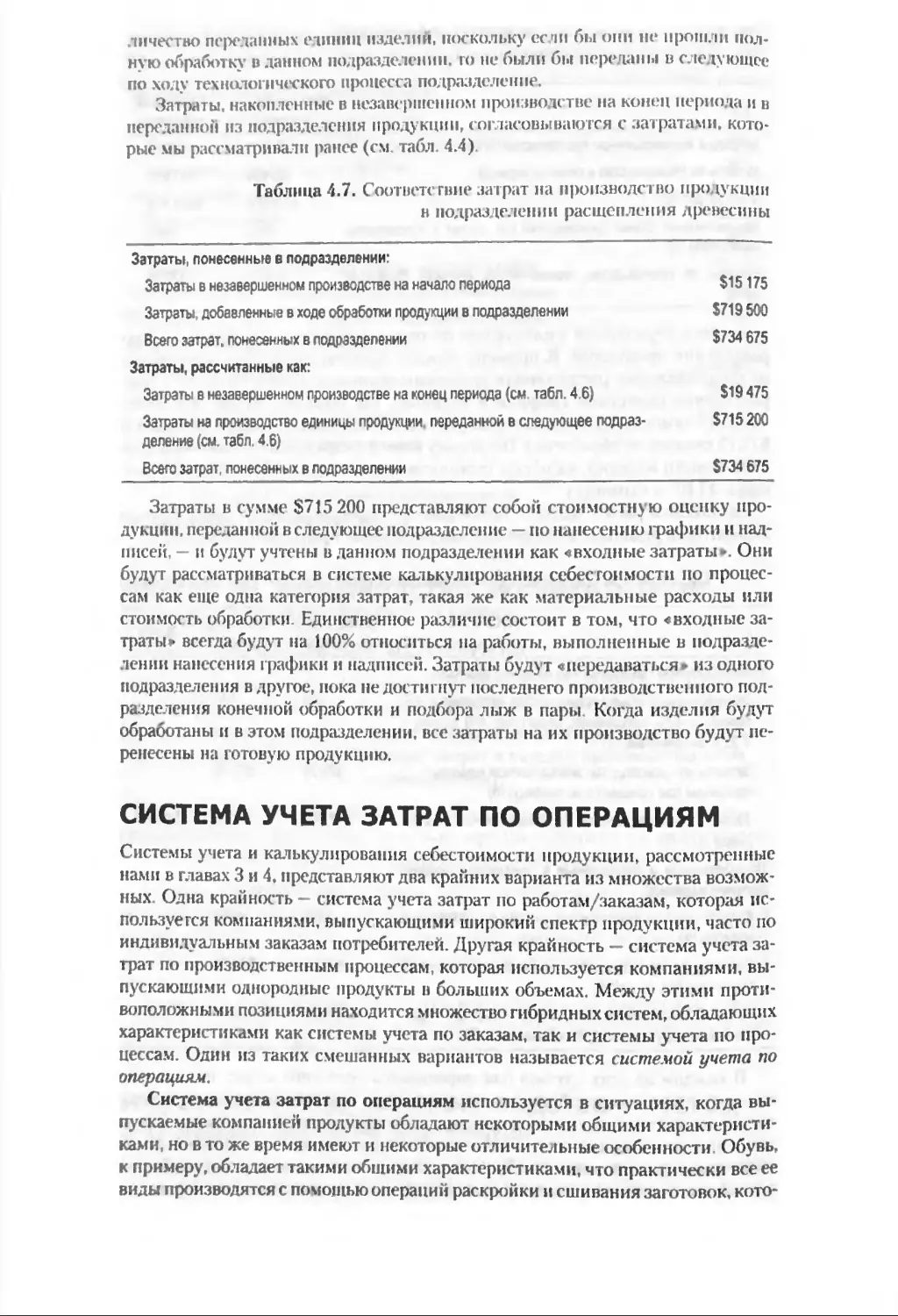

4 Калькулирование себестоимости по производственным процессам 169

Сравнение систем калькулирования затрат по работам/заказам

и по производственным процессам 169

Потоки затрат в системе калькулирования себестоимости

по производственным процессам 170

Эквивалентный объем производства 175

Расчет и отнесение затрат на производство 179

Система учета затрат по операциям 182

Выводы 183

Решение задачи: поток затрат в системе учета по процессам

и калькулирование себестоимости единицы продукции 184

Глоссарий 187

Приложение 4А: метод ФИФО 188

Приложение 4Б: распределение затрат обслуживающих подразделений 194

Обзорные вопросы 198

Аналитические задания 199

Разрешите проблему 204

Кейсы 211

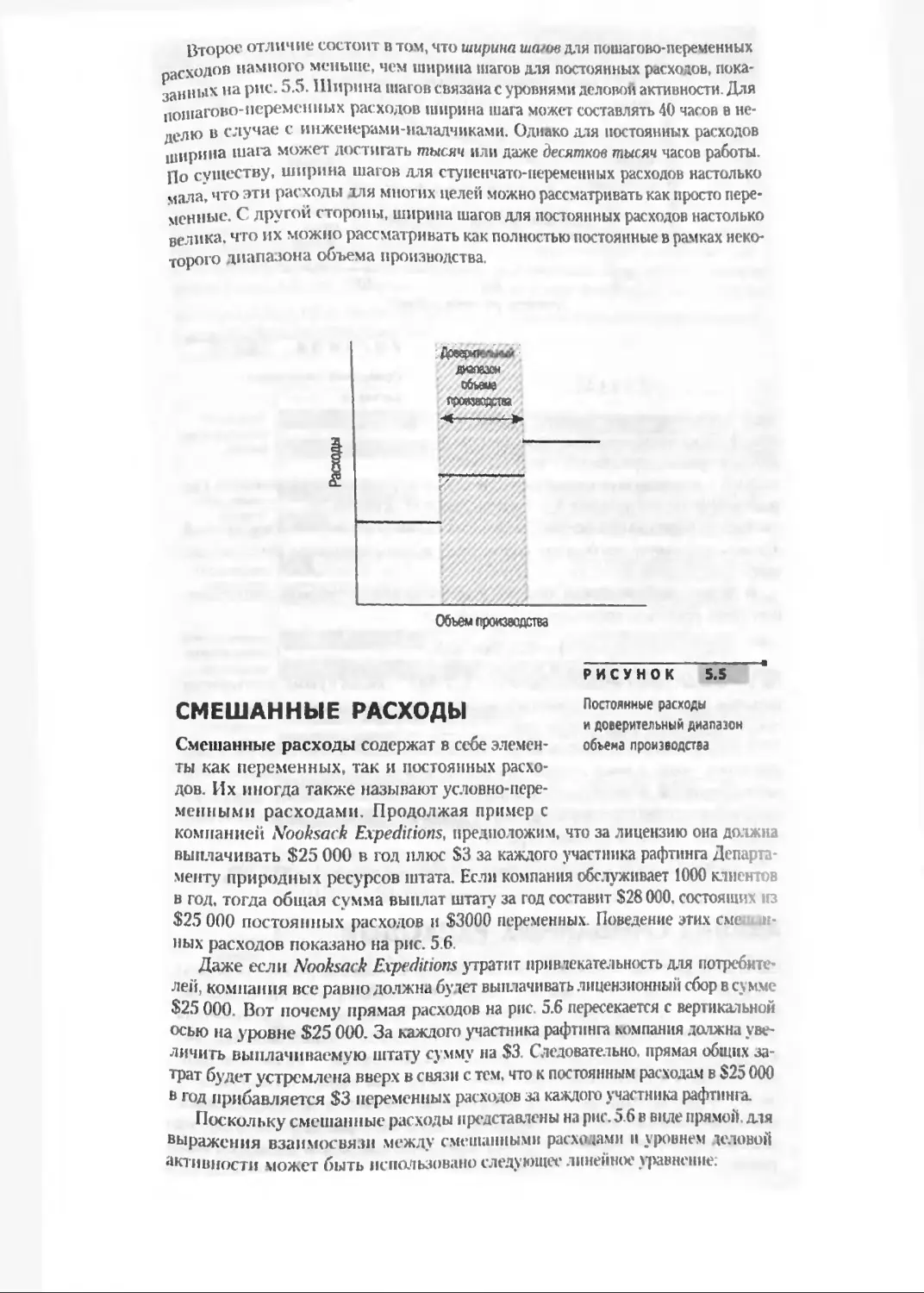

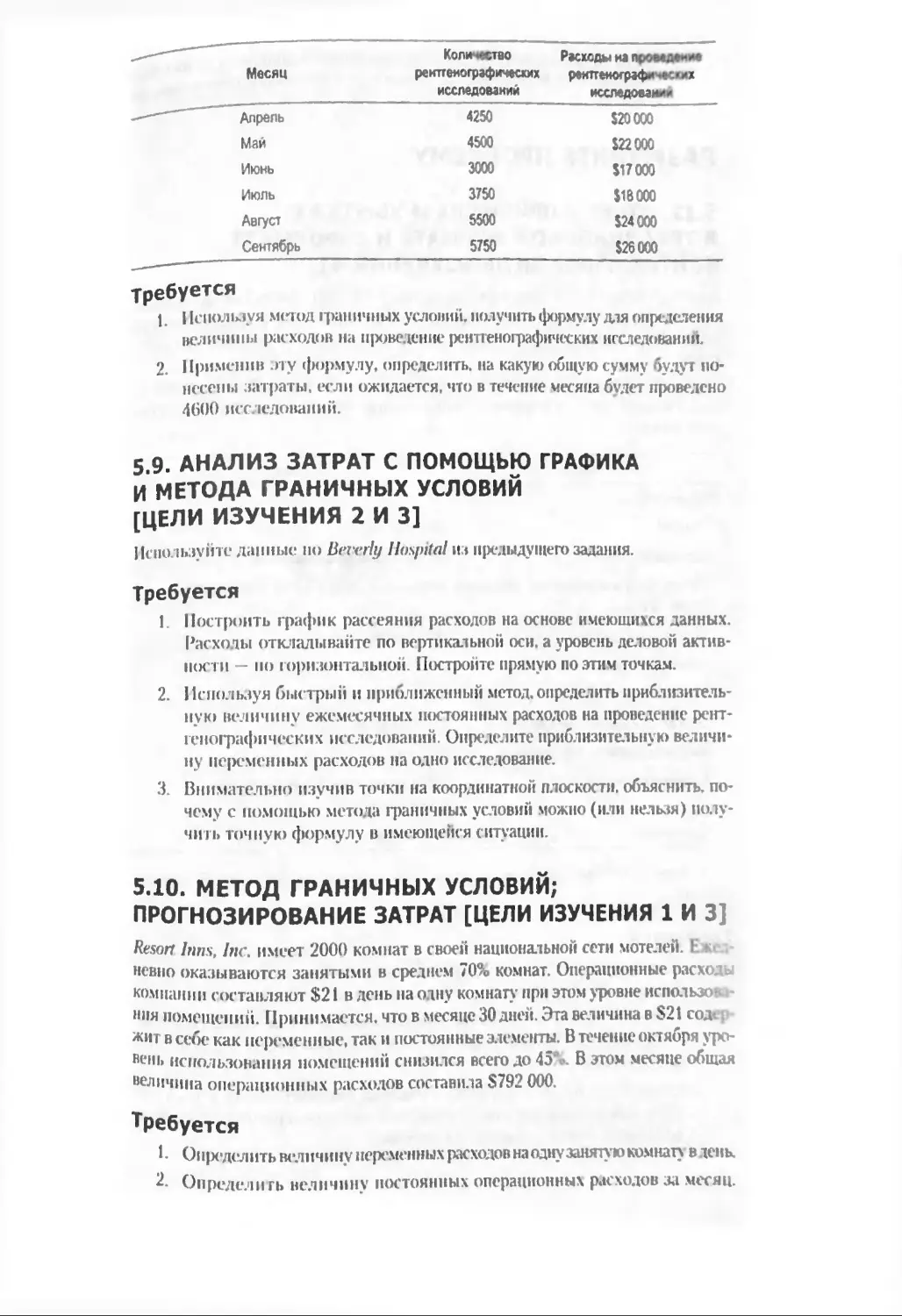

5 Анализ поведения затрат и его применение 217

Классификация затрат в зависимости от изменения объемов производства

и модели их поведения 217

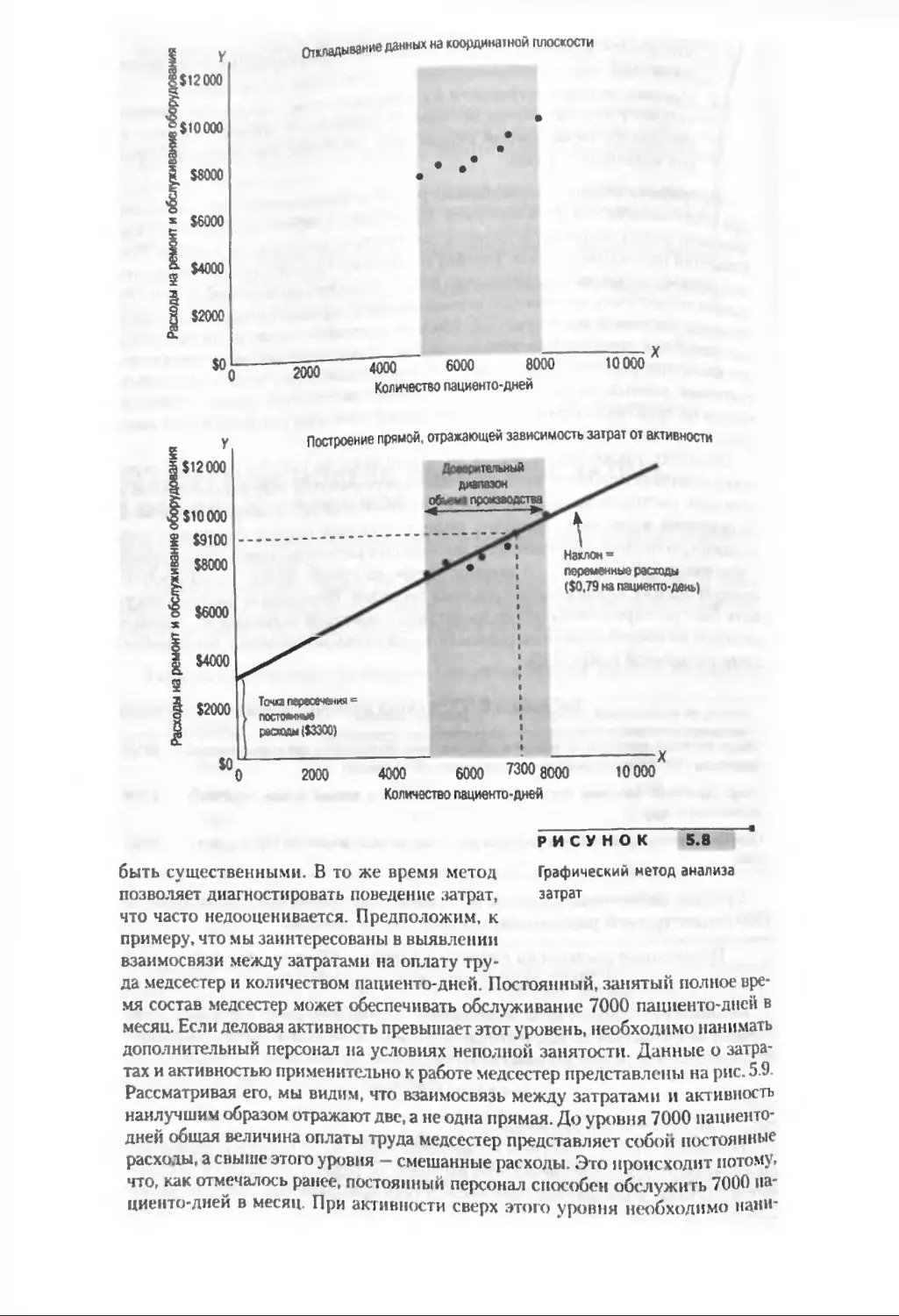

Анализ смешанных расходов 232

Отчет о прибылях

Выводы 247

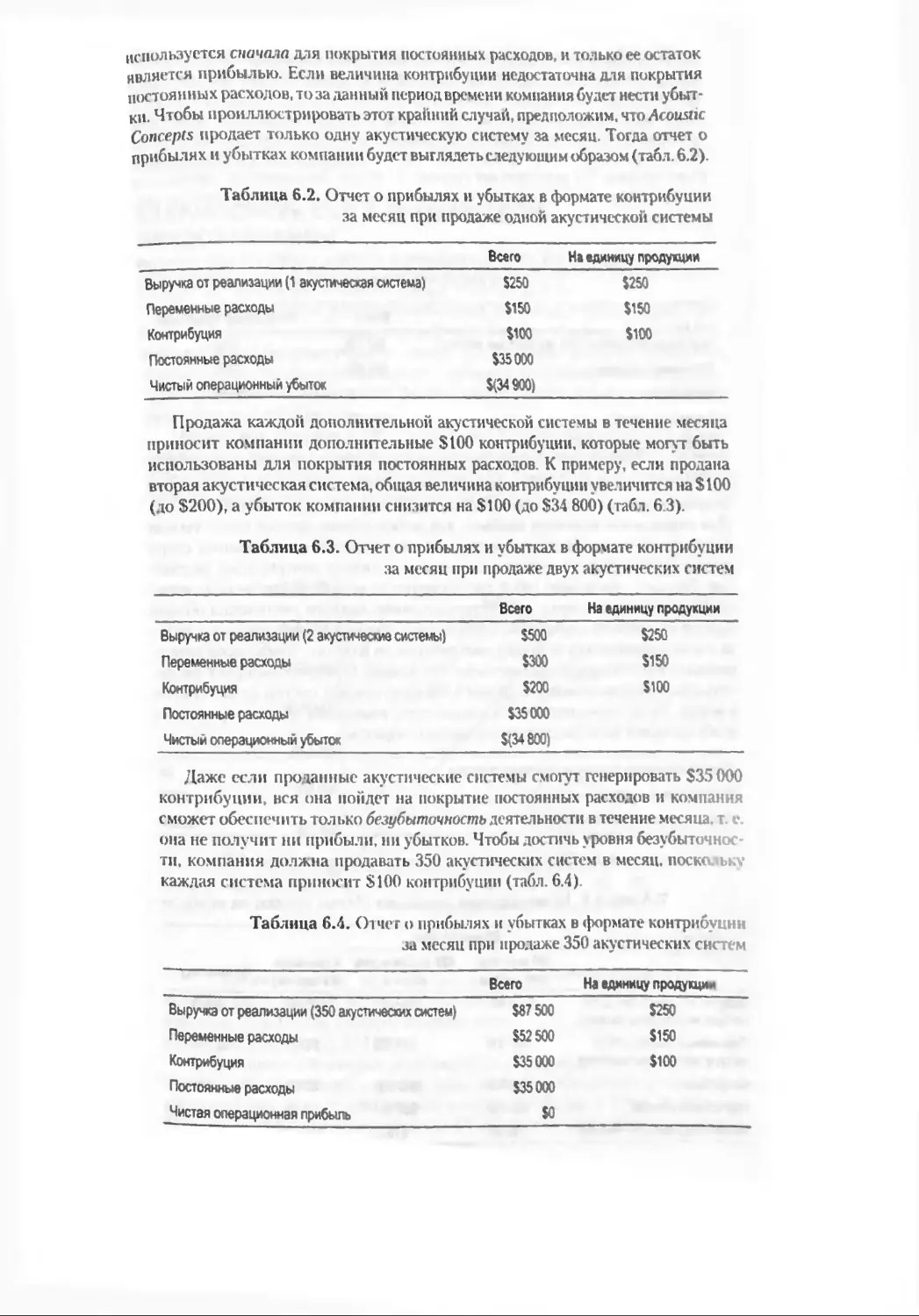

Иу6ыт"ах» Формат, контркбуцик г45

Решение задачи 1:

Решение задачи 2:

Глоссарий 250

поведение затрат 247

«етод граничных условий гад

Обзорные вопросы 251

Аналитические задания 252

Разрешите проблему 258

Кейсы 261

Взаимосвязь величины затрат, объема

Основы CVP-анализа 266

деятельности и прибыли

265

Анализ безубыточности 277

Применение CVP-анализа при выборе структуры затрат г81

Структурирование комиссионного вознаграждения 286

Структура продаж 287

Допущения CVP-анализа 291

Выводы 291

Решение задачи: взаимосвязь CVP 292

Глоссарий 296

Обзорные вопросы 297

Аналитические задания 298

Разрешите проблему 304

Кейсы 310

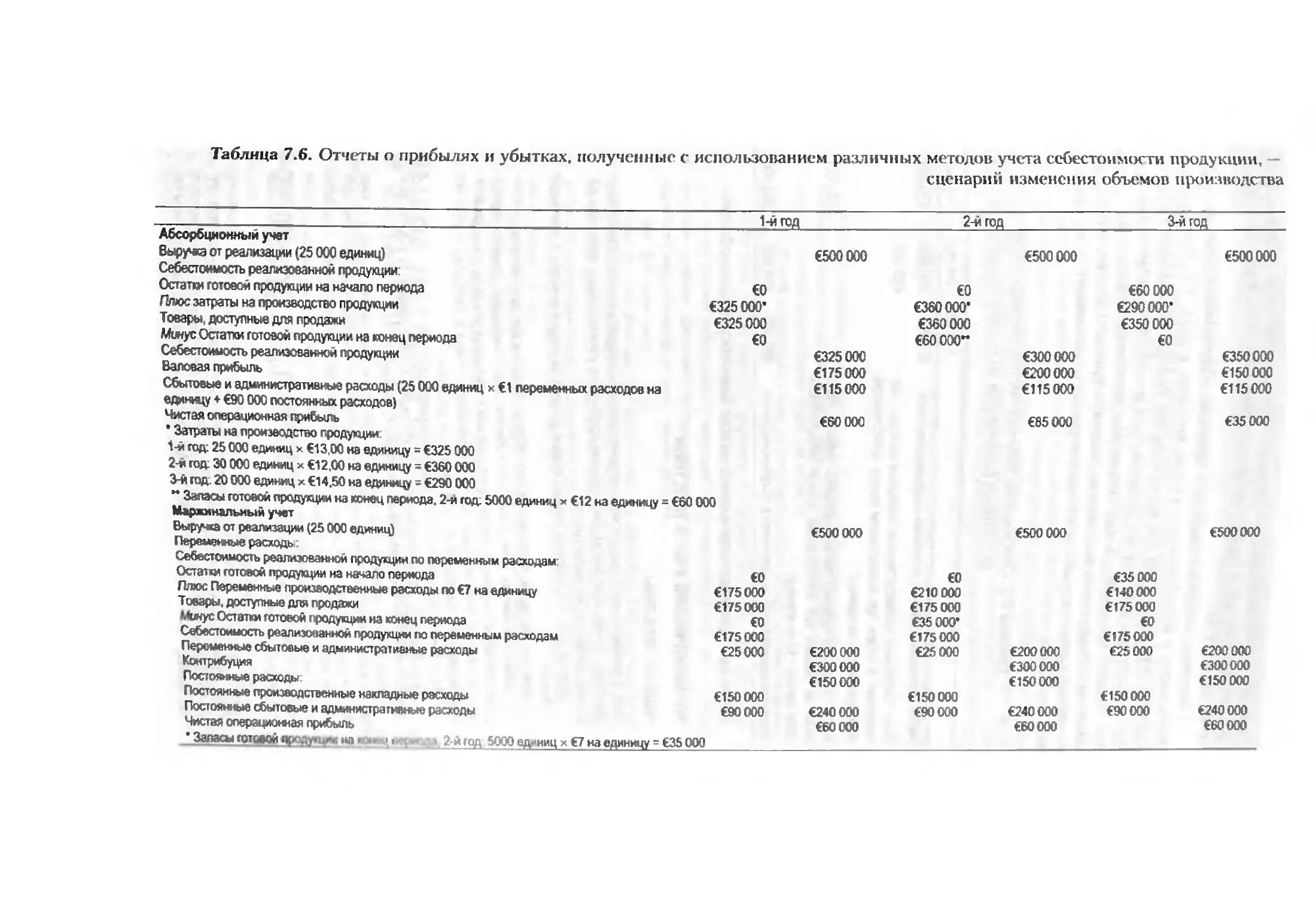

7 Маржинальный учет (учет по переменным затратам) как инструмент

менеджмента 315

Сравнение методов абсорбционного и маржинального учета 315

Сравнение отчетов о прибылях и убытках, составленных

с использованием методов абсорбционного и маржинального учета 318

Детальное сравнение данных отчетов о прибылях и убытках 321

Влияние изменений объемов производства на чистую операционную

прибыль 327

Выбор метода учета и калькулирования себестоимости 331

Выводы 337

Решение задачи: противопоставление абсорбционного и маржинального

учетов 338

Глоссарий 340

Обзорные вопросы 341

Аналитические задания 342

Разрешите проблему 348

Кейс 353

8 Учет затрат по функциям (АВС) — вспомогательный инструмент

принятия решений 357

Обзор системы АВС 357

Как рассматриваются затраты в системе АВС 358

Построение системы учета по функциям (АВС) 361

Механизм работы АВС 366

Сравнение традиционной системы учета и системы АВС 378

Определение направлений усовершенствования деятельности организации 335

Система АВС и внешняя отчетность 386

Ограничения системы АВС 387

Выводы 387

Решение задачи: АВС 389

Глоссарий 391

Обзорные вопросы 392

Аналитические задания 392

Разрешите проблему 398

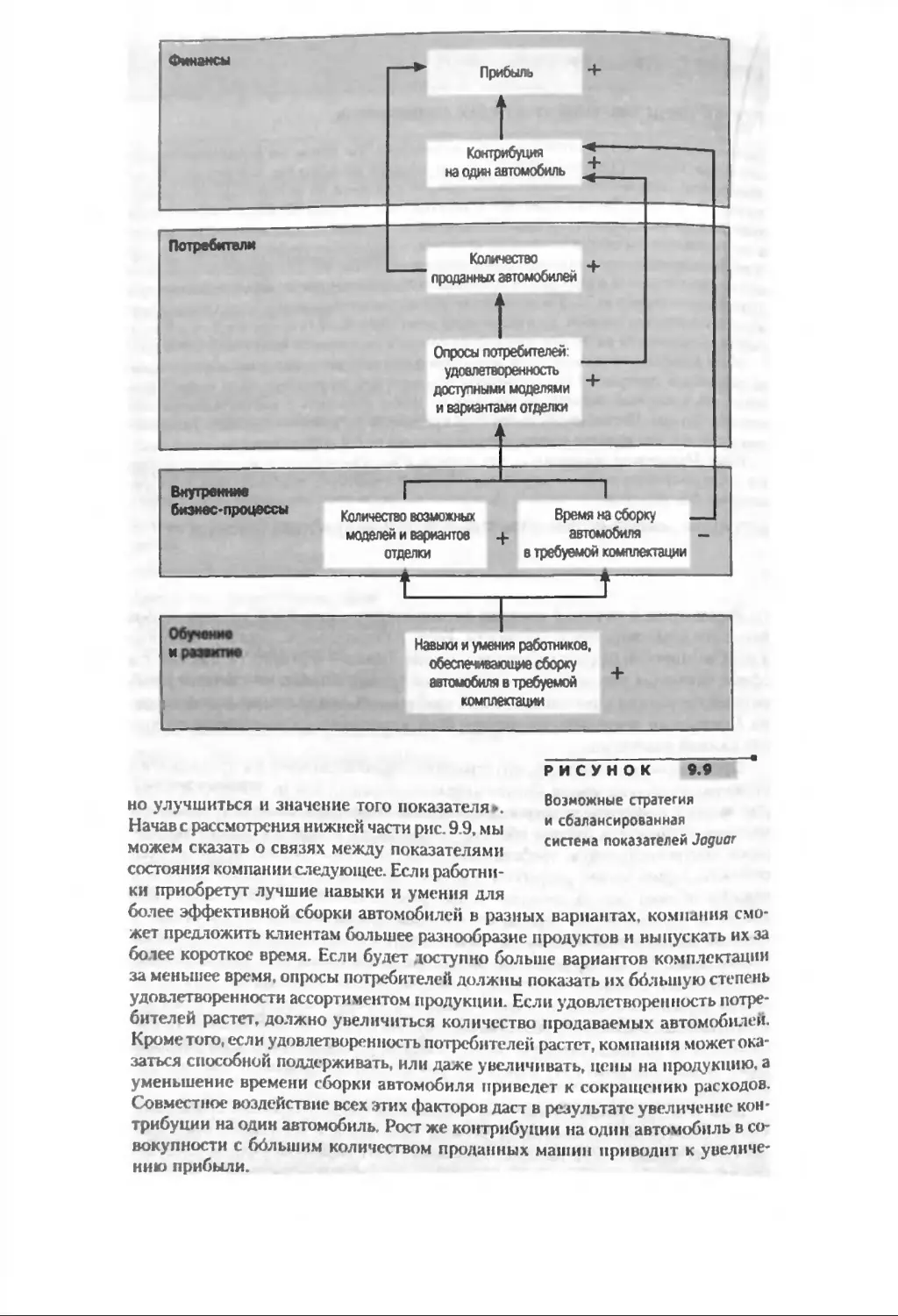

9 Нормативные затраты и сбалансированная система показателей 405

Нормирование расходов — управление по отклонениям 406

Определение норм расходов 407

Общая модель анализа отклонений 413

Использование норм расходов для расчета отклонений по сырью

и материалам 414

Использование норм расходов для расчета отклонений по оплате труда

производственных рабочих 420

Использование норм для расчета отклонений по переменным

производственным накладным расходам 423

Анализ отклонений и управление по отклонениям 426

Международная практика нормирования расходов 428

Преимущества и недостатки нормирования расходов 428

Сбалансированная система показателей 430

Выводы 442

Решение задачи: нормирование расходов 444

Глоссарий 446

Аналитические задания 449

Кейс 457

10 Гибкие бюджеты и анализ накладных расходов 461

Гибкие бюджеты 462

Более подробный анализ отклонений переменных накладных расходов 469

Нормы накладных расходов и анализ постоянных накладных расходов 474

Выводы 483

Решение задачи: анализ накладных расходов 484

Глоссарий 467

Обзорные вопросы 488

Аналитические задания 489

Разрешите проблему 494

Кейс 497

11 Отчетность по сегментам и децентрализация

Децентрализация е организациях 501

501

Учет по центрам ответственности 502

Децентрализация и сегментная отчетность 505

Проблемы оценки затрат 516

инХаици7°5T ЦеН1₽а ИНМСТИЦИЙ ' "°— "~ля рентабельности

Остаточная прибыль 527

Выводы 531

Решение задачи 1: сегментная отчетность 531

Решение задачи 2: рентабельность инвестиций (R0I) и остаточная

прибыль 533

Глоссарий 534

Обзорные вопросы 535

Аналитические задания 536

Разрешите проблему 540

Кейсы 542

12 Релевантные затраты для принятия решений 547

Категории затрат при принятии решений 547

Введение и выведение продуктовых линий и других сегментов бизнеса 555

Принятие решения «производить или покупать» 559

Затраты упущенных возможностей 563

Специальные заказы 564

Использование ограниченных ресурсов 567

Затраты на совместно производимые продукты и подход контрибуции 570

ABC-учет и релевантные затраты 575

Выводы 575

Решение задачи: релевантные затраты 576

Глоссарий 577

Обзорные вопросы 578

Аналитические задания 579

Разрешите проблему 585

Кейсы 588

ОБ АВТОРАХ

Рэй Гаррисон - почетный профессор в области учета Университета Бригама

Янга, г. Прово, штат Юта, где он получил свои бакалаврскую и магистерскую

степени, а степень MBA — в Университете Индианы.

Будучи сертифицированным бухгалтером, профессор Р. Гаррисон постоян-

но принимает участие в управленческом консультировании, сотрудничая как с

национальными, так и с местными аудиторскими фирмами. Его статьи публику-

ются в «The Accounting Review», «Management Accounting» и других профессио-

нальных журналах. За инновации в учебном процессе профессору Р. Гаррисону

Университетом Бригама Янга была присвоена награда имени Карла Мазера « Вы-

дающийся преподаватель».

Эрик Норин - всемирно известный ученый, работает в различных универ-

ситетах США, Европы и Азии и является почетным профессором в области

учета Университета Вашингтона.

Он получил свою бакалаврскую степень в Университете Вашингтона, стал

магистром, а затем получил степень PhD в Стэнфордском университете. Он

является сертифицированным специалистом в области управленческого учета

и отмечен Свидетельством за выдающиеся достижения Институтом сертифи-

цированных специалистов по управленческому учету (Institute of Certified

Management Accountants).

Э. Норин выступает в качестве соредактора журналов «The Accounting

Review» и «Journal of Accounting and Economics». Его многочисленные статьи

публикуются в таких академических изданиях, как «Journal of Accounting

Research», «Accounting Review», «Accounting Horizons», «Accounting,

Organizations and Society», «Contemporary Accounting Research», «Journal of

Management Accounting Research» и «Review of Accounting Studies».

Высокое качество преподавания профессора Э. Норина много раз отмеча-

лось студентами.

Питер Брюэр - профессор кафедры учета Университета Майами, г. Окс-

форд, штат Огайо. Он получил степень бакалавра по учету в Пенсильванском

университете, магистра - в Университете Виржинии, а затем PhD в Универси-

тете Теннесси. Им опубликованы 30 статей в различных журналах, среди кото-

рых «Management Accounting Research», «Journal of Information Systems», «Cost

Management», «Strategic Finance», «Issue of Accounting Education» и «Journal

of Business Logistics».

Профессор П. Брюэр является членом редакционных советов журналов

«Issue of Accounting Education» и «Journal of Accounting Education». Его статьи

были признаны лучшими в 2003 г. Международной федерацией специалистов

по учету, а в 2005 и 2006 гг. отмечены золотой и серебряной медалями Инсти-

тута управленческого учета Лайбранда (Institute of Management Accountants'

Lybrand). Он также получил награду «Отличный преподаватель» школы биз-

неса Университета Майами и дважды отмечен объединенным студенческим со-

ветом за «выдающееся выполнение своих преподавательских обязанностей и

огромный вклад в обучение и развитие студентов». Профессор Брюэр являет-

ся лидером по внедрению инноваций в учебный процесс в сфере управленчес-

кого учета и часто участвует в различных профессиональных и академических

конференциях.

До своего прихода в Университет Майами профессор П. Брюэр работал в

качестве аудитора в филадельфийском офисе фирмы Touche Ross. Он также был

менеджером ио внутреннему аудиту пенсионного бюро пресвитерианской цер-

кви США. II. Брюэр часто сотрудничает как консультант с такими компания-

ми, как Harris Corporation, Ghent Manufacturing, Cintos, Ethicon Endo-Surgery,

Schneider Electric, Lenscrafters и Fidelity Investment.

ПРЕДИСЛОВИЕ НАУЧНОГО

РЕДАКТОРА

Книга, которую читатель держит в руках, содержит удачно систематизирован-

ные методы управленческого учета, она изложена доступным языком и может

представлять интерес как для финансистов, так и для специалистов, деятель-

ность которых не связана напрямую с управлением финансами.

Многообразие изданий на темы управленческого учета как российских, так и

зарубежных авторов поражает воображение. Но, несмотря на то что тема учета как

такового, в том числе и управленческого, достаточно глубоко разработана, а сам по

себе учет является одной из наименее динамичных областей управления, немно-

гие из современных изданий отличаются универсальностью и главное - возмож-

ностью практического применения изложенных методов в реальной работе.

Управленцы хотят простых и понятных для неспециалистов в области фи-

нансов инструментов оценки деятельности предприятия и принятия решении

в условиях быстро меняющейся внешней среды, роста конкуренции, усложне-

ния деятельности компаний, глобализации рыночных процессов.

Что менеджеру компании важно при получении финансовой информации,

поступающей время от времени из бухгалтерии? Во-первых, ему нужно оце-

нить и проанализировать работу компании по факту и сделать соответствую-

щие выводы об эффективности своей деятельности. Во-вторых, обеспечить себя

релевантной информацией для принятия оперативных, локальных управлен-

ческих решений. В-третьих, найти инструмент финансового контроля подчи-

ненных, менеджеров разного рода центров финансовой ответственности. И при

этом вся информация должна быть понятной, своевременной, достоверной,

компактной, уместной и т. д. и т. п.

Традиционные учетные системы, направленные на обеспечение информа-

ционных потребностей, так называемых внешних пользователей информации

(акционеры, кредиторы, государство, контрагенты), редко удовлетворяют этим

требованиям, что вызывает необходимость альтернативных, построенных но

иным принципам, детализированных, специализированных информационных

системах. Особенно в условиях, когда растет конкуренция и компания просто

не может себе позволить ошибаться, пользуясь недостоверными данными; ког-

да ускоряется динамика внешней и внутренней среды и исторические данные

бухгалтерской отчетности все больше начинают «отставать» от реалий работы

компании; и наконец, когда компании становятся все более сложными меха-

низмами (в части продуктового портфеля, диверсификации по отраслям, рын-

кам и его сегментам, организационных структур, многообразия и усложнения

технологических и бизнес-процессов), деятельность которых уже невозможно

отразить общепринятыми едиными стандартами учета.

Вот именно к решению этих задач и пытаются подвести авторы книги чита-

телей.

Основным достоинством издания является сбалансированность теоретичес-

кой составляющей материла и его одновременная практическая направленность.

С одной стороны, описываются и разбираются возможные модели и методы

учета, характеризуются их ключевые достоинства и недостатки, возможности

применения в различных ситуациях. С другой - все эти методы прикладывают-

ся к реальным примерам и бизнес-ситуациям При этом примеры тоже носят

двоякий характер. Одни из них детальны и подробны, доведены до конкретны-

расчетов. Друше только описывают ситуации, что позволяет оставить читате-

лю мес I о для i обственных измышлений, и формулируют мысль о том, что даже

очень похожая на описанную в книге ситуация на практике может бить решена

совершенно другим инструментарием.

Авторы, используя свой богатый преподавательский, консалтинговый и

научный опыт, систематизируют и преподносят информацию последователь-

но, логично и понятно для читателя. Весь материал поделен на 12 глав и может

быть разделен на несколько ключевых блоков:

• Первые две главы посвящены описанию места управленческого учета

в деятельности компании, его связям с другими управленческими дис-

циплинами, а также способам классификации затрат для решения раз-

личных бизнес-задач.

• Далее (в третьей, четвертой и седьмой главах) авторы последовательно рас-

сматривают традиционные подходы к калькулированию себестоимости

продукции и расчету прибыли компании: показанный и попроцессный учет,

учет по полной себестоимости и по переменным затратам. Все системы срав-

ниваются друг с другом, рассматриваются их специфические характерис-

тики, целесообразность н воз.можшкти применения.

• Несколько глав (пятая, шестая и восьмая) посвящены специфическим

моделям, использующимся в процессе принятия краткосрочных и долго-

срочных управленческих решений, - анализу безубыточности (CVP-ана-

лиз) и учету затрат на основе деловой активности (АВС).

• Затем (девятая и десятая главы) рассматриваются вопросы планирования и

контроля операционной деятельности компании - нормирование затрат,

бюджетирование и анализ отклонений фактических расходов от плановых.

• Последние две главы посвящены специальным вопросам подготовки сег-

ментной отчетности для анализа деятельности различных центров ответ-

ственности и концепции релевантных затрат при принятии решений.

Таким образом выстраивается логика наложения от общего описания тра-

диционных систем переработки финансовых данных об издержках к специаль-

ным инструментам их анализа, контроля и управления

Все главы снабжены большим объемом удобного иллюстративного матери-

ала, глоссарием, задачами и кейсами для самостоятельного изучения и завер-

шаются формулировкой ключевых выводов.

Издание может быть полезно как концептуальное обоснование ннструмен-

тов текущего управления компанией, а также в процессах, направленных на

построение целостных и комплексных систем управленческого учета на пред-

приятии вне зависимости от его размеров и специфики деятельности.

Кинга хороша своей универсальностью, авторы используют примеры ком-

паний из разных стран и отраслей, различающихся по размерам, форме < -

ствепности, конкурентной среде, специфике решаемых проблем.

Потенциальная аудитория издания весьма широка. Книга может быть ре-

комендована специалистам по управлению финансами, генеральным директо-

рам, менеджерам, работающим в разных функциональных областях, участвую-

щим в управлении затратами компании н несущим ответственность за них,

слушателям программ MBA, профессиональной переподготовки и повышения

квалификации в области финансов.

Михаил Карлик,

кандидат экономических наук,

доцент кафедры учета и финансов

Санкт-Петербургского международного института менеджмента (ИМПСП)

ГЛАВА 1

ЦЕЛИ ИЗУЧЕНИЯ

После изучения главы 1 вы должны:

1. Понимать, в чем важнейшие различия финансового и управленческого учета и что

между ними общего.

2. Понимать роль управленческого учета в организации.

3. Понимать принципы, заложенные в основу концепций бережливого производства,

теории ограничений (ТОС) и «Шесть сигма».

4. Понимать важность соблюдения этических стандартов.

УПРАВЛЕНЧЕСКИЙ УЧЕТ

И ВНЕШНЯЯ БИЗНЕС-СРЕДА

Управленческий учет — это система обеспечения информацией менеджеров,

которые направляют и контролируют деятельность внутри организации В от-

личие от управленческого финансовый учет обеспечивает информацией акци-

онеров, кредиторов и других заинтересованных лиц, не работающих в ней. Уп-

равленческий учет предоставляет важные данные, которые необходимы для

работы организации. Финансовый учет предоставляет важные данные, кото-

рые используются внешними пользователями информации для оценки финан-

сового состояния организации в прошлом

Специалисты по управленческому учету готовят много документов. Неко-

торые из них показывают, насколько хорошо работают менеджеры или бизнес-

единицы, путем сравнения фактических данных с плановыми заданиями и та-

ким образом дают необходимую информацию для улучшения ситуации. Другие

отчеты содержат периодические, часто обновляемые данные о важнейших ин-

дикаторах бизнеса, таких как количество полученных заказов, количество не-

выполненных заказов, процент использованных производственных мощностей,

объем продаж. Еще одна разновидность - аналитические доклады - готовит-

ся для изучения специфических проблем, к примеру для выяснения причин

снижения рентабельности производственной линии. Существуют и отчеты, в

которых прорабатываются вопросы развития бизнеса или использования но-

вых открывающихся возможностей. В противоположность этому финансовый

учет ориентируется на подготовку данных для ограниченного набора утверж-

денных форм годовой и квартальной финансовой отчетности в соответствии с

общепринятыми принципами бухгалтерского учета (Generally Accepted

Accounting Principles - GAAP).

Эта глава начинается с обсуждения проблем глобализации н значения стра-

тегии. Затем описывается информация, необходимая менеджерам, и показыва-

ется различие ролей управленческого и финансового учета. II наконец мате-

риал главы обеспечивает понимание организационного контекста, в котщюм

ведется управленческий учет: структуры организации, управления процесса-

ми, технологий, этики бизнеса, корпоративного управления и управления рис-

ками.

ГЛОБАЛИЗАЦИЯ

За последние 20 лет мир стал намного более открытым Были снижены или

устранены многие тарифы и квоты, а также другое барьеры, препятствовавшие

свободе торговли: усовершенствована глобальная транспортная система: про-

изошло «взрывное» распространение Интернета: возрос опыт работы на меж-

дународных рынках — все это привело к созданию действительно глобального

рыночного пространства На рис. 1 1 этот небывалый рост международной тор-

гоми проиллюстрирован данными о торговле СШ/\ с их важнейшими партне-

рами. показано изменение:

а) стоимости импорта в Соединенные Штаты из 6 стран в стоимостном вы-

ражении (в S млрд):

6) стоимости экспорта из Соединенных Штатов и эти же 6 стран.

Мы видим значительный рост импорта и экспорта в течение 1990 2004 гг.

В особенности сильно вырос объем торговли США с Китаем, а также с Мекси-

кой и Канадой, которые являются участниками Североамериканского согла-

шения о свободной торговле (NAFTA).

В условиях глобализации компания, которая была очень успешна на мест-

ном рынке, может внезапно оказаться перед лицом конкуренции со стороны

фирмы, находящейся на другой стороне земного шара. К примеру, в 1980-х гг.

американские автомобилестроители стали терять свою долю на рынке, тесни-

мые японскими конкурентами, которые предлагали американским потребите-

лям автомобили более высокого качества по более низким ценам. Для потреби-

телей такая конкуренция означает большее разнообразие товаров и услуг по

меньшим ценам. Однако для вполне рентабельных компаний она несет новые

угрозы.

Хотя глобализация приводит к усилению конкуренции, она также открыва-

ет доступ к новым рынкам, потребителям и трудовым ресурсам. К примеру,

быстро развивающиеся рынки Китая, Индии, России и Бразилии насчитывают

более 2,5 млрд потенциальных потребителей и работников.’ Многие компании,

такие как FedEx, McDonald's и Nike, активно расширяют рынки сбыта, инвести-

руя в развивающиеся рынки. Кроме того, в последние годы заметным явлени-

ем стал перевод деятельности (а следовательно, и рабочих мест) из США и За-

падной Европы в другие регионы мира. К примеру, одно из исследований дает

следующую оценку: к концу десятилетия более 825 000 рабочих мест в сфере

финансовых услуг и высоких технологий будет перемещено из Западной Евро-

пы в регионы с более дешевой рабочей силой, такие как Индия, Китай, Африка,

Восточная Европа и Латинская Америка.2

Однако Всемирная паутина доступна еще далеко не везде, поэтому и воз-

действие Интернета на глобальный бизнес еще не проявилось в полную силу.

СТРАТЕГИЯ

Сегодня, когда компании оказались перед лицом конкуренции в глобальном

масштабе, им как никогда раньше необходимо иметь четкую стратегию действий

на рынке для достижения успеха. Стратегия — это «план игры», который по-

зволяет компании привлекать потребителей, выделяясь на фоне фирм-конку-

рентов. В фокусе стратегии компании должны быть ее ключевые потребители.

Компания может преуспеть только в том случае, если у нее есть преимущества,

за которые потребители выбирают именно ее среди множества конкурентов.

Эти преимущества или, как они по-научному называются, предложения ценно-

сти потребителю, и являются сущностью стратегии.

Предложения ценности потребителю могут быть разделены на три катего-

рии: близость к потребителю, качество обслуживания и продуктовое лидерство.

Компании, которые применяют стратегию близости к потребителю, по суще-

ству говорят своим целевым покупателям: «Причина, по которой вам следует

' The Economist, Pudtet World т Figures 2004, Profile ВсюЬ Ltd.. London. U.K

’ «Job Exports: Europe's Turn», Busmen Week, April 19. 2004. p. 50.

а) Импорте США(S млрд)

Канада

Японке

-и _ Текста

Великобригамя

-> - Германия

11СТОЧН J ПС U5. Census5 Вигеаи^^

Dissemination Branch. Washington. Р-С.20233-

foreign-tradc/balanec.

РИСУНОК 1

Внешняя торговля

Соединенных: Штатов

($ млрд)

ваши индивидуальные '’"^“^'.^даьЛ'ахпе Й^°,^

емся на них лучше, чем наши hOI,K>l*,‘ 11аблизость к потреоителю. когда

Nordstrom и Starbucks, °P'ie,,T,'‘v^lllllc „м успех. Компашш.

прелагают ценности, обеснеч—рят^11М целевым ..обителям. .При

на качество обслу.киваншс

БИЗНЕС-ПРАКТИКА

Последствия глобализации

Между народная конкуренция идет рука об руку с глобализацией. Вхождение Китая в

глобальное рыночное пространство показало американским компаниям реальность это-

го с абсолютной ясностью. К примеру, с 2000 по 2003 г. экспорт н CILI/X китайской дере-

вянной мебели для спален возрос более чем на 233% и достиг суммы $1,2 млрд, В тече-

ние того же периода количество работников, занятых в мебельной промышленности

США. сократилось почти на треть, т. е. на 35 000 человек.

Однако глобализация приводит нс только к усилению международной конкуренции,

но и открывает новые рынки. Серьезные усилю! приложила FedEx, чтобы стать крупным

игроком на развивающемся азиатском рынке грузовых перевозок. Сейчас FedEx ежене-

дельно совершает 622 полета в направлении азиатских рынков и обратно, оказывает услу-

га в 224 китайских городах. В настоящее время FedEx занимает 39% рынка грузовых авиа-

перевозок США-Китай, в планах компании - постоянное увеличение своего присут-

ствия в данном регионе.

ИСТОЧНИК Ted Fishman. «How China Will Change Your Business». Inc. magazine, March 2005, pp. 70-

84: .Matthew Boyle «Why FedEx к Flying High». Fortune, November 1.2004, pp. 145-150.

чина, по которой вам следует выбрать нас, состоит в том, что мы доставляем

продукты и оказываем услуги быстрее, в более удобное время и по более низ-

ким ценам, чем наши конкуренты*. Примерами таких компаний, успех кото-

рых обусловлен прежде всего высоким качеством обслуживания, являются South-

west Airlines, Wal-Mart и The Vanguard Group. Компании, которые используют в

качестве предложенной потребителю ценности продуктовое лидерство, гово-

рят своим целевым покупателям: <Причина, по которой вам следует выбрать

нас, состоит в том. что мы предлагаем более высококачественные продукты,

чем наши конкуренты». Среди таких компаний можно назвать BMW, Cisco

Systems it IV. L. Gore (создатель волокон «Gore-tex»*). Хотя каждая конкретная

компания может предлагать своим потребителям комбинацию этих трех пред-

ложении ценности, обычно одно из них выдвигается как более важное по срав-

нению с другими.’

РАБОТА МЕНЕДЖЕРОВ И ИНФОРМАЦИЯ,

НЕОБХОДИМАЯ ДЛЯ УПРАВЛЕНЧЕСКОГО

УЧЕТА

Любая организация — и большая, и маленькая — имеет в своем составе менед-

жеров. Некоторые из них должны отвечать за разработку стратегии, другие —

за планирование, движение ресурсов, управление персоналом, контроль дея-

тельности. Это справедливо и для банка, и для университета, и для транснацио-

нальной корпорации, и для местного магазинчика. В этой главе мы используем

пример конкретной организации — Good Vibrations, Inc., — для того чтобы про-

иллюстрировать работу менеджмента. Однако то, что мы скажем о менеджмен-

те Good Vibrations, носит самы it общий характер, это же может быть применено

практически к любой организации.

1 Эти три предложения ценности потребителю были определены Майклом Трэйси и

Фредом Внрссма в «Customer Intimacy and Other Value Disciplines», Harvard Business

Review. January/February 1993, pp 84-93.

БИЗНЕС-ПРАКТИКА

Качество обслуживания приходит в торговлю бриллиантами

Обручальное кольцо от Blue Nile, покупаемое у розничного торговца бриллиантами по

Интернету, стоит в среднем $5200 в сравнении с $9500 кольца от Tiffany & Со, кото-

рые надо заплатить, если покупка совершается у стационарного торговца. Почему же

разница столь велика? На это есть три причины Во-первых. Blue Nile позволяет опто-

викам продавать товар напрямую потребителям, используя веб-сайт компании. В си-

туации со стационарными торговцами бриллианты. прежде чем попасть к потребите-

лю, проходят как минимум через семь посредников, огранщиков, оптовых торговцев,

брокеров, розничных торговцев, каждый из которых получает свою долю прибыли. Во-

вторых, Blue Nile держит очень маленькие товарные запасы и поэтом) имеет незначи-

тельные накладные расходы. Бриллианты поставляются непосредственно оптовым тор-

говцем после того как за них платит потребитель, поэтому не возникает необходимости

нести затраты и делиться прибылью с розничным торговцем. Стационарные продавцы

вынуждены нести значительные издержки, связанные с поддержанием товарных запа-

сов. оплатой труда и прочими расходами в своих магазинах. В-третьих, Blue Nile осу-

ществляет большое количество торговых трансакций, продавая продукцию потребите-

лям по всему миру; следовательно, компания может позволить себе иметь более низ-

кую норму прибыли на трансакцию в сравнении с местными розничными торговцами,

которые взаимодействуют лишь с потребителями, проживающими в географически

ограниченном районе.

Возможно, вы удивитесь, почему потребители доверяют торговца*! по Интернету,

покупая такие дорогие товары, как бриллианты Ответ в том, что бриллианты, продавае-

мые через веб-сайт Blue Nile, проходят сертификацию Американского гомологического

института по четырем критериям1 вес в каратах, тип огранки, цвет и прозрачность. По

существу, компания Blue Nile превратила бриллианты в потребительский товар и, ис-

пользуя стратегию качества обслуживания для предложения ценности потребителю, до-

стигла годового объема продаж $154 млн.

ИСТОЧНИК: Victoria Murphy, «Romance Killer», Forbes. November 29 2004. pp 97-101.

Good Vibrations представляет собой сеть розничных торговцев, продающих

полный спектр музыкальных компакт-дисков. Магазины располагаются в раз-

личных городах стран тихоокеанского бассейна, таких как Сидней. Сингапур.

Гонконг, Пекин, Токио и Ванкувер. Компания, следуя стратегии близости к по-

требителю, определила в качестве нанлучшего способа обеспечения роста про-

даж и прибыли создание возбуждающей атмосферы в своих магазинах. Вслед-

ствие этого компания прилагает большие усилия, планируя размещение и

соответствующее оборудование своих магазинов, которые часто являются ло<

ио большими и занимают несколько этажей зданий в важнейших деловых райо-

нах. Менеджмент знает, что различные виды музыки привлекают клиентов

личных типов. Секции с рок-музыкой обычно декорированы энергичной

графикой ярких цветов, проходы специально сделаны узкими, чтобы попытать-

ся воссоздать атмосферу популярного ночного клуба в пятницу' вечером. В про-

тивоположность этому секция с классической музыкой отделана деревом и пол-

ностью звукоизолирована, чтобы создать ощущение нахождения в богатом,

просторном зале загородного клуба.

Менеджеры Good Vibrations, как и менеджеры любой другой фирмы, осуще-

ствляют три важнейших вида деятельности, а именно: планирование, побужде-

ние и мотивацию, а также контроллинг Планирование означает определение

базовой стратегии, выбор направления и способов действий. Побуждение и

мотивация предполагают мобилизацию людей на выпшненне поставленных

планов и выполнение повседневных работ. Контроллинг обеспечивает конт-

рить выполнения планов к их корректировку в случае изменения ситуации

Информация управленческого учета играет жизненно важную роль в осуще-

ствлении менеджерами этих основных видов работ, но более всего она необхо-

дима при выполнении функции планирования и контроля.

ПЛАНИРОВАНИЕ

Важным элементом планирования является определение альтернативы, а за-

тем выбор того варианта, который паи лучшим образом соответствует страте-

гии и целям организации. Основная цель Good Vibrations — извлечение прибы-

ли для собственников компании посредством предоставления услуг высшего

качества по конкурентоспособным ценам на столь большом количестве рын-

ков. насколько это возможно. Придерживаясь этой стратегии, высший менедж-

мент ежегодно внимательно изучает весь спектр возможных вариантов действий

(альтернатив) в целях экспансии на новые географические рынки. В этом году

менеджмент рассматривает возможность открытия новых магазинов в городах

Шанхай, Лос-Анджелес и Окленд.

Делая этот выбор, менеджеры должны сопоставить потенциальные выго-

ды от открытия новых магазинов с издержками и доступом к ресурсам у ком-

пании. На горьком опыте менеджеры убедились в том, что открытие магазина

на новом важном рынке - это серьезный шаг, который не может быть легким.

Эта работа требует больших затрат времени и энергии наиболее опытных, та-

лантливых и загруженных текущей работой профессионалов компании. Ког-

да компания пыталась в одном и том же году открыть магазины и в Пекине, и

в Ванкувере, у нее возникли серьезные проблемы с ресурсами. Результатом

стало то, что ни один из магазинов не был открыт по графику, пострадали

также операции, проводимые другими подразделениями компании. Поэтому

теперь Good Vibrations более внимательно относится к планированию выхода

на новые рынки.

Другие данные, которые изучает высший менеджмент, — это объем про-

даж, норма прибыли н издержки уже существующих магазинов компании на

аналогичных рынках. Эти данные, предоставленные специалистом по управ-

ленческому учету, сопоставляются с данными о планируемых объемах про-

даж в предполагаемых новых местах размещения магазинов, а затем оценива-

ется потенциальная прибыль. В целом в процессе планирования менеджеры

рассматривают практически все значимые варианты с точки зрения их влия-

ния на величины доходов и издержек, а данные, подготовленные специалис-

том по управленческому учету, играют существенную роль в их оценке и со-

поставлении

После рассмотрения альтернативы высший менеджмент Good Vibrations

принимает решение открыть магазин в быстро растущем Шанхае в III квар-

тале, но не открывать другие новые магазины в течение следующего года.

Как только решение принято, для всех подразделений компании, вовлечен-

ных в этот проект, начинается разработка детальных планов. К примеру,

бюджет отдела по персоналу на командировки должен увеличиться, посколь-

ку понадобится обеспечить на месте обучение новых работников, нанятых

в Шанхае.

Как и в случае с отделом по персоналу, планы менеджмента часто находят

формальное выражение в виде бюджетов, а термин бюджетирование стал об-

щепринятым и используется для описания этой части процесса планирования.

Бюджеты обычно разрабатываются под управлением контроллера, менедже-

ра, ответственного за работу отдела учета. Обычно бюджеты разрабатывают-

ся еже! одно и представляют собой планы менеджмента в специфическом, сто-

имостном выражении. Кроме бюджетирования командировочных расходов,

отделу по персоналу будут поставлены задачи по найму новых работников,

проведению обучающих курсов и представлению детальной расшифровки

ожидаемых расходов. Подобным же образом для менеджеров магазина будут

поставлены цели по объемам продаж, прибыли, затратам, потерям из-за краж

и обучению работников. Специалисты по управленческому учету Good

Vibrations будут собирать, анализировать и сводить эти данные в форме бюд-

жетов.

ПОБУЖДЕНИЕ И МОТИВАЦИЯ

Кроме планирования, нацеленного в будущее, менеджеры управляют ежеднев-

ной работой и стараются поддерживать бесперебойное, плавное функциониро-

вание организации. Это требует побуждения и мотивации людей. Менеджеры

поручают задания работникам, разрешают конфликты, отвечают на вопросы,

решают внезапно возникающие проблемы и принимают множество оператив-

ных решений, которые оказывают воздействие на потребителей и работников.

В сущности, побуждение — это часть работы менеджера, которую он выполня-

ет постоянно, «здесь и сейчас*. Данные управленческого учета, такие как, к

примеру, отчет о продажах за день, часто использу ются при осуществлении этого

вида деятельности.

КОНТРОЛЛИНГ

Реализация функции контроля необходима менеджерам в их стремлении обес-

печить выполнение плана. Ключевым средством эффективного контроля явля-

ется обратная связь, которая дает информацию о том, выполняются ли опера-

ции так, как следует. Документ, в котором фактические результаты

деятельности сравниваются с бюджетом, называется отчетом о выполнении

плана. Отчет о выполнении плана показывает, где операции осуществлялись

не так, как было запланировано, и на какую деятельность организации необ-

ходимо обратить повышенное внимание. К примеру, менеджеру нового

шанхайского магазина будут даны задания по объему продаж, прибыли и зат-

ратам. С определенной периодичностью будет составляться отчет о выполнении

плана, в котором фактические данные и плановые показатели будут сопо-

ставляться по объему продаж, прибыли и затратам Если фактические резу ль-

таты окажутся ниже плановых, топ-менеджеры поймут, что шанхайскому ма-

газину требуется больше внимания На помощь новому менеджеру может бы

направлен опытный персонал или высший менеджмент может сделать выв

что план нуждается в корректировке. Как мы увидим в последующих глав.:

одна из центральных задач управленческого учета - обеспечение менедже-

ров такой обратной связью.

КОНЕЧНЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ

МЕНЕДЖЕРОВ

Когда потребитель входит в магазин Good Vibrations, результат плановой, по-

буждающей и мотивирующей, а также контролирующей работы менеджеров

обретает осязаемые черты, а вся деятельность проявляется в приятном или

раздражающем опыте совершения покупок. Магазин должен быть чистым,

модно оформленным, с логичным размещением товара. Видео с известными

актерами крутятся на мониторах по всему магазину, а фоновая рок-музыка

гремит, направляя более пожилых покупателей побыстрее перебираться в сек-

цию классической музыки. В наличии всегда есть большой запас популярных

компакт-дисков: последние хиты можно прослушать через наушники. Требу-

емые наименования легко найти. Местные хиты, такие как CantoPop в p0Jb

конге, разметены так. чтобы бросаться в глаза. Продавцы с квалификацией

должного уровня внимательны, компетентны, дружелюбны. Короче говорЯ|

все то, что сделает потребителя счастливым в результате посещения этого ма-

газина, и будет результатом усилий менеджеров, которые должны сначала во-

образить все эти процессы, а затем обеспечить их осуществление и слажен-

ное взаимодействие.

ЦИКЛ ПЛАНИРОВАНИЯ И КОНТРОЛЯ

На рис. 1.2 работа менеджеров представлена в виде цикла планирования и кон-

троля. Цикл планирования и контроля представляет собой плавный поток дей-

ствий менеджмента от планирования через побуждение и мотивацию к кон-

троллингу и возвращение снова к планированию. Все эти действия, включая

принятие решений, являются осью, вокруг которой «вращаются» все осталь-

ные работы.

ФИНАНСОВЫЙ

И УПРАВЛЕНЧЕСКИЙ УЧЕТ

РИСУНОК 1.2

Цикл планирования

и контроля

Цель изучения 1. Определить важнейшие раз-

личия. а также понять, в чем сходство между финансовым и управленческим

учетом.

Отчетные документы финансового учета предназначены для внешних по-

требителей информации, таких как акционеры и кредиторы, в то время как от-

четность управленческого учета необходима менеджерам, работающим в дан-

ной организации. Это противоречие в назначении проявляется в ряде серьезных

различий между финансовым и управленческим учетом, несмотря на то что они

часто используют одну и ту же финансовую информацию. Все эти различия

сведены воедино на рис. 1.3.

Как показано на рис. 1.3. финансовый и управленческий учет различаются

не только по тому, что они ориентированы на разных конечных пользователей,

но и по тому, как распределяется их внимание в отношении к прошлому и бу-

дущему, какого типа данные, предоставляемые пользователям, они использу-

ют. а также по некоторым другим особенностям. Эти различия мы и обсудим

в следующих параграфах.

I—

Финансовый учет

Учет

Информация о финансовых

и хозяйственны операциях

Управленческий учет

I • Отчетность для внешних

I пользователей:

Собственники

Кредиторы

Налоговые органы

Регулирующие органы

• Основное внимание уделяется

финансовым последствиям

совершенных в прошлом действий

• Объективность и возможность

проверки информации

• Точность информации

• Получение итоговых данных

об организации в целом

• Домны соблюдаться грави/ч GAAP

• Обязателен как основа для составления

внешней отчетности

• Отчетность для внутренних

пользователей, занимающихся:

Роыроваянем

Руководством и мотивацией

Контроллингом

Оценкой текуше? деятегънатн

• Предназначен для принятия решений

оказывающих воздействие на будущее

• Релевантность информации

• Своевременность информации

• Обеспечение подробной и<ооыацией

об отдельных подраздэлегиях

продуктах, потребителях и работниках

• Нет необходимости следовать GAAP

• Не носит обязательного характера

РИСУНОК 1Л

ОТНОШЕНИЕ К БУДУЩЕМУ

С тех пор как планирование стало важной час-

тью работы менеджеров, управленческий учет

получил четкую ориентацию на будущее. В про-

Сравнение финансового

и управленческого учета

тивоположность этому финансовый учет прежде всего подводит итоги де» геть-

ности организации в прошлом. Экономические факторы, потребности и пред-

почтения покупателей, конкурентная среда и другие условия ведения бизнеса

часто меняются. Это требует от менеджеров такого планирования, которое осно-

вывалось бы в большей степени на оценке того, что может произойти в будущее

чем на изучении уже свершившихся событий.

релевантность информации

Данные финансового учета должны быть объективными и поддающимися про-

верке. Однако для внутреннего использования менеджерам необходима реле-

вантная информация, лаже если она носит не вполне объективный характер

ii не может быть проверена. Под релевантностью мы понимаем соответствие

информации характеру решаемой проблемы.' К примеру, весьма затруднитель-

но проверить точность опенок объема продаж для нового магазина компании

Good Vibrations. но это именно та информация, которая является наиболее по-

лезной для менеджеров. Управленческий учет дол жен быть достаточно гибким,

чтобы обеспечить предоставление любых данных, являющихся релевантными

для принятия конкретного решения.

ТОЧНОСТЬ ИНФОРМАЦИИ

Обеспеченметочности в расчетах, чтобы суммы совпадали до цента, требует много

времени и усилий. Такая точность требуется для внешних отчетов, однако боль-

шинство менеджеров скорее предпочли бы иметь приблизительные данные не-

медленно, чем более точные - завтра. По этой причине в управленческом учете

часто обращается меньшее внимание на точность, чем в финансовом учете.

К примеру, при принятии решения, касающегося сотен миллионов долларов,

оценка с округлением до миллиона долларов вполне оправдана. Кроме того что

точности уделяется меньшее значение, чем в финансовом учете, в управленче-

ском учете гораздо большее значение имеют данные, напрямую не связанные со

стоимостью. К примеру, информация о степени удовлетворенности потребите-

лей - обычное явление, встречающееся в отчетности управленческого учета.

СЕГМЕНТИРОВАНИЕ НА УРОВНЕ ОРГАНИЗАЦИИ

Финансовый учет предназначен прежде всего для получения информации о

компании как едином целом. В противоположность этому управленческий учет

фокусируется на частях, или сегментах, компании. Этими сегментами могут быть

производственные линии, территории продаж, подразделения, отделы или лю-

бая другая часть компании, иметь информацию о которых менеджер посчитает

полезным. Финансовый учет также требует некоторой детализации по цент-

рам доходов и затрат в основных сегментах, однако для него эта задача вторич-

на. В управленческом учете отчетности по сегментам уделяется первостепен-

ное значение.

СООТВЕТСТВИЕ GAAP

В финансовом учете отчетность, предназначенная для внешних пользовате-

лей, должна соответствовать общепринятым принципам бухгалтерского уче-

та (GAAP). Аутсайдеры должны быть уверены в том, что подготовленные для

них отчеты соответствуют определенным и принятым в обществе стандартам.

Эти правила обеспечивают сопоставимость и помогают снизить вероятность

обмана и искажения информации, однако они вовсе не являются необходи-

мыми для создания таких отчетов, которые наиболее полезны при принятии

решений внутри организации. К примеру, если менеджмент Good Vibrations

рассматривает вопрос продажи земли для финансирования нового магазина,

ему необходимо знать текущую рыночную стоимость участка. Однако в соот-

ветствии с требованиями GAAP в финансовом учете земля оценивается по

первоначальной стоимости (той стоимости, по которой она была когда-то куп-

лена фирмой), а более релевантные данные, необходимые для принятия дан-

ного решения (текущая рыночная стоимость), игнорируются.

1 Под релевантной также понимается значимая, существенная, важная информация. —

Примеч. верив.

Управленческий учет не ограничен рамками GAAP. Менеджеры устанав-

ливают собственные правила относительно содержания и формы внутренней

отчетности. Единственным ограничением является то. что ожидаемые доходы

от использования информации должны превышать стоимость сбора, анализа

информации и подготовки на ее основе заключений. Тем не менее, как мы уви-

дим в последующих главах, несомненно, что требования к финансовой отчет-

ности оказывают серьезное влияние на практику управленческого учета.

НЕОБЯЗАТЕЛЬНОСТЬ УПРАВЛЕНЧЕСКОГО УЧЕТА

финансовый учет является обязательным, т. с. каждая организация должна ве-

сти его. Различные внешние пользователи. такие как Комиссия по ценным бу-

магам и биржам США (SEC) и налоговые органы, являются получателями

периодической финансовой отчетности. Управленческий учет не является обя-

зательным: компания имеет свободу выбирать, вести ли его в максимальном или

минимальном объеме. Не существует регулирующих органов или других орга-

низаций, которые имели бы пряво определять это. Так как компания полностью

свободна в ведении управленческого учета, важнейшим вопросом становится:

«Какая информация полезна?» вместо «Какая информация требуется?»

ОРГАНИЗАЦИОННАЯ СТРУКТУРА

Цель изучения 2. Понять роль управленческого учета в организации.

Менеджеры должны обеспечивать достижение поставленных целей посред-

ством работы с людьми. Президенты компаний, подобных Good Vibrations, вряд

ли способны реализовать все стратегии своей фирмы в одиночку: они должны

распределить работу среди подчиненных и полагаться на них. Это достигается

созданием такой организационной структуры, которая обеспечиваетэффектнв-

ную децентрализацию.

ДЕЦЕНТРАЛИЗАЦИЯ

Децентрализацией называется делегирование полномочий по принятию реше-

ний в организации посредством распределения власти между менеджерами в

соответствии с их сферами ответственности. Некоторые организации могут быть

в большей степени децентрализованными, другие — в меньшей. В связи с тем что

Good I ibrations географически разбросана, а местные рынки имеют свои осо-

бенности, управление данной компанией в высокой степени децентрализовано.

Президент (часто в качестве синонима этой дагжности используется поня-

тие «исполнительный директор» — Chief Executive Officer, CEO) Good Vibrations

определяет деловую стратегию компании и принимает важнейшие стратегичес-

кие решения, такие как открытие магазинов на новых рынках Однако принятие

многих других управленческих решений делегируется менеджерам, работающим

на различных уровнях этой организации. В каждом из многочисленных магази-

нов компании имеется менеджер .магазина, так же как есть н менеджеры, занима-

ющиеся отдельным видом музыки, к примеру международным роком или клас-

сикой и джазом. Кроме того, компания имеет обслуживающие подразделения,

такие как отдел закупок и отдел по персоналу.

ФУНКЦИОНАЛЬНЫЙ ВЗГЛЯД НА ОРГАНИЗАЦИЮ

На рис 1.4 представлена организационная структура Good Vibrations в виде

организационной схемы Цель организационной схемы - показать, как рас-

Организационная схема

компании Good Vibrations,

Inc.

пределястся ответственность между менеджерами, а также каковы формальные

связи документооборота и коммуникаций, т. с. цепочка инстанций. Каждый блок

очерчивает область ответственности менеджмента. а линии между ними показы-

вают взанмоподчиненность менеджеров. Схема говорит нам, к примеру, что ме-

неджеры магазинов подотчетны вице-президенту по операциям, а тог, в свою оче-

редь. подчиняется совету директоров. Следуя ио линиям власти и коммуникаций

на организационной схеме, мы можем увидеть, что менеджер магазина в Гонкон-

ге напрямую подчинен вице-президенту, а не президенту компании.

Неформальные взаимосвязи и каналы коммуникаций часто развиваются как

результат личных контактов между менеджерами вне формальной структуры,

показанной на организационной схеме. Неформальная структура нс видна на

организационной схеме, но часто жизненно важна для эффективной деятель-

ности компании.

ЛИНЕЙНЫЙ И ШТАБНОЙ ПЕРСОНАЛ

Организационная схема также показывает линейный в штабной персонал орга-

низации. Служащий, занимающий линейную должность, напрямую вовлечен в

достижение основных целей организации. В отличие от этого служащий. зани-

мающий штабную должность, только косвенно вовлечен в достижение основ-

ных целей организации. Штабные работники оказывают поддержку линейно-

му персоналу или другому подразделению организации, однако они не имеют

прямой власти нал линейными служащими. Давайте снова посмотрим на орга-

низационную схему на рис. 1.4. Так как основной целью Good Vibrations явля-

ется прибыльная продажа музыкальных записей, те менеджеры, которые не-

посредственно отвечают за продажу музыки, относятся к линейному персоналу.

На этих должностях, блоки с названиями которых закрашены на рисунке тем-

ным цветом, находятся менеджеры различных музыкальных секции в каждом

магазине, менеджеры магазинов, вице-президент по операциям, президент

и члены совета директоров.

В отличие от них менеджеры центрального отдела закупок занимают штаб-

ные должности, так как единственной целью данной службы является обслу-

живание линейных подразделении посредством осуществления закупок това-

ров для и их. Однако как линейные, так и штабные менеджеры обладают властью

над работниками в своих подразделениях

ФИНАНСОВЫЙ ДИРЕКТОР

Как уже упоминалось ранее, В США менеджера отдела учета часто называют

контроллером, он подчиняется финансовому директору (Chief Financial Officer.

CFO) Финансовый директор -- один из высших менеджеров, отвечающий за

своевременную подготовку периодической релевантной информации, необхо-

димой для планирования н контроля деятельности фирмы, а также за состав-

ление финансовой отчетности для внешних пользователей. Эффективный фи-

нансовый директор является ключевым членом команды топ-менеджеров,

советы которого учитываются при обсуждении всех важных решений. Финан-

совый директор — это высокооплачиваемый профессионал, который владеет

всеми техническими деталями учета н финансов, является лидером команды

профессионалов в своей службе, может проводить анализ новых ситуаций, спо-

собен донести специфическую профессиональную ин^юрмацию до других в

простой и ясной форме, а также взаимодействовать с высшими менеджерами,

ведущими другие направления деятельности. Специалисты, работающие под

Руководством финансового директора, должны фокусировать свое внимание

на поддержке и удовлетворении запросов своих коллег, работающих на лине»-

ных должностях:

Все большее количество специалистов по управленческому учету затрачи-

вают основную часть своего времени на выполнение функций виу|ренних

консультантов или аналитиков для своих компаний. Технологические до-

стижения освободили их от рутинной технической работы. Им необходимо

все меньше времени на подготовку стандартных отчетов и все больше — на

анализ и интерпретацию информации. Многие из них физически переме-

щают свои рабочие места из отделов учета в те отделы, с которыми они ра-

ботают. Специалисты по управленческому учету работают в многопрофиль-

ных командах, осуществляют интенсивные коммуникации «лицом клицу»

с коллегами в своих организациях и активно вовлекаются в процессы при-

нятия решений... Они действительно становятся советниками.1

УПРАВЛЕНИЕ ПРОЦЕССАМИ

Цель изучения 3. Понять принципы, заложенные в основу концепции береж-

ливого производства, теории ограничений (ТОС) и «Шесть сигма*.

Как уже говорилось в начале этой главы, последние два десятилетня стали

периодом значительных, иногда очень бурных, изменений во внешней среде

бизнеса. Конкуренция во многих отраслях приобрела действительно глобаль-

ный характер, резко возросли темны внедрения инноваций в производство про-

дуктов и услуг. Это оказалось хорошей новостью для потребителей, потому что

усиление конкуренции приводит к снижению цен, повышению качества и уве-

личению выбора. Однако для бизнеса рост конкуренции в глобальном масшта-

бе оказался серьезным вызовом. Все большее число компаний стало понимать,

что в дополнение к функциональным взглядам на операции им нужны новые

элементы, чтобы улучшить процесс ведения бизнеса, позволяющий создавать

потребительскую ценность.

Процесс ведения бизнеса (бизнес-процесс) — это совокупность этапов,

следующих в определенном порядке и позволяющих решить некоторую задачу

в бизнесе. Данное определение подходит и для описания бизнес-процесса в рам-

ках каждого подразделения компании. Когда мы рассматриваем, как функцио-

нальные подразделения организации взаимодействуют между собой в процес-

се ведения бизнеса, часто используется понятие цепочки ценности. Как показано

на рис. 1.5, цепочка ценности представляет собой важнейшие функции бизне-

са, которые создают добавленную стоимость в продуктах и услугах компании.

Потребности покупателей удовлетворяются наиболее эффективно, когда биз-

нес-процесс охватывает все эти функции.

Исследования

и разработки

Конструи-

рование

продукта

Производство

Маркетинг

Распреде-

ление

Послепро-

дажное обслу-

живание

’ Gary Siegel Organization, Counting More. Counting Less:

Transformations in the Management Accounting Pro-

fession. The 1999 Practice Analysis of Management

Accounting, Institute of Management Accountants, Mo-

ntvale, NJ, August 1999, p. 3.

РИСУНОК l.s

Функции бизнеса,

создающие цепочку

ценности

бизнес-практика

Что ДЕЛАЕТ СПЕЦИАЛИСТА ПО УПРАВЛЕНЧЕСКОМУ УЧЕТУ ТАКОВЫМ?

Контроллер компании McDonald's описывает качества, которые должны быть присуши

успешному специалисту по управленческому учету, следующим образом. «Как данность

принимается то, что вы знаете учет в совершенстве. От вас будут также ожидать знания

последствий предлагаемых решений с точки зрения налогового законодательства. Вы

должны понимать движение денежных потоков к потоков информации Вы должны хо-

рошо разбираться в технологии и быть экспертом в сфере бизнеса компании, а также

программного обеспечения но учету. Вы должны быть универсалом. Вам необходимо

знать людей, работающих в отделах маркетинга, инжиниринга, человеческих ресурсов и

других службах. Вы должны понимать, как объединяются в единый бизнес процессы,

подразделения и функции От вас будут ожидать генерации идеи на различных совеща-

ниях. так что вы должны видеть картину деятельности компании в целом, фокусируя

внимание на основных элементах бизнеса и мысля стратегически»

ИСТОЧНИК; Gary Siege],James Е Sorensen ami Samira В. Richtermeyer. «Becominga Business Panner

Part 2», Siraicipc Fmancr, Octolier 2003, pp 37 41.

БЕРЕЖЛИВОЕ ПРОИЗВОДСТВО

Менеджеры производственных компаний традиционно ставят цель максими-

зации объемов производства, чтобы распределить инвестиционные затраты на

оборудование и другие активы на возможно большее количество единиц про-

дукции. Кроме того, менеджеры традиционно полагают, что важной частью их

деятельности является обеспечение каждого сотрудника работой, исходя из

посылки, что простой — это растранжиривание денег. Эти традиционные взгля-

ды, часто заложенные в качестве цели и поддерживаемые традиционной учет-

ной практикой, во многих случаях приводят к таким результатам, которые

в последние годы стали объектом критического переосмысления.

В традиционной производственной компании система действует таким об-

разом, чтобы заставить производить как можно больше продукции и держать

каждого работника занятым, даже если продукт не может быть немедленно про-

дан Это практически всегда приводит к росту запасов сырья, незавершенного

производства и готовой продукции Сырье это материалы, служащие осно-

вой для изготовления продукции Незавершенное производство запасы про-

дукции, находящейся в процессе изготовления и требующей доработки, преж-

де чем она может быть продана потребителю. Готовая продукция - запасы

продукции, которая уже произведена, но еще не продана потребителям.

Процесс давления на систему в традиционном промышленном бизнесе на-

чинается с накопления значительных запасов сырья, для того чтобы производ-

ство не остановилось при возникновении непредвиденных затруднений с по-

ставками в будущем. Затем обеспечивается доставка достаточного количества

сырья на рабочие места, чтобы все рабочие были полностью загружены рабо-

той. Когда эта задача выполняется, частично обрабютанное сырье (незавершен-

ное производство) «давит» на следующее по технологической цепочке рабочее

место вне зависимости от того, готовы ли там принять продукт для дальней-

шей переработки. Результат - рост незавершенного производства, когда не

полностью обработанные изделия могут «ожидать своего часа» дни, недели н

Даже месяцы. Когда же изделия произведены и размещены на складе, потреби-

тели могут захотеть, а могут и не захотеть купить их. Если изделия производят-

ся быстрее, чем рынок может «поглотить» их. результатом становится «разбу-

хание» запасов готовой продукции.

II хотя некоторые убеждены в том, что поддерживать значительные объ-

емы запасов выгодно, очевидно, что здесь есть свои издержки. Как отмечают

специалисты. в дополнение к необходимости привлечения значительных де-

нежных средств, поддержание больших запасов поощряет неэффективную, не-

брежную работу, результатом которой становится множество дефектов и рез-

кое увеличение времени, необходимого для производства ютовой продукции

К примеру, когда частично обработанные изделия длительное время находятся

в ожидании перемещения на следующее ио технологической цепочке рабочее

место, появившиеся на предыдущем рабочем месте дефекты могут быть нс вы-

явлены вовремя. Если оборудование неправильно настроено или не соблюде-

ны требования технологического процесса, будет произведено множество де-

фектной продукции, прежде чем проблема проявится. А когда дефекты будут

обнаружены, могут возникнуть затруднения с выявлением источников этих

проблем. Кроме того, изделия могут устареть или выйти из моды, когда они

наконец-то будут выпущены из производства.

Большие запасы незавершенного производства вызывают появление и мно-

жества других проблем, которые более подробно рассматриваются в специали-

зированных дисциплинах. Эти проблемы нс столь очевидны, но если они стано-

вятся заметными, компании длительное время придется работать нал снижением

своих запасов. Менеджеры компании Toyota придерживаются взгляда, что боль-

шие заласы часто создают намного больше проблем, чем решают. Toyota стала

пионером в такой организации деятельности, которая сейчас известна как бе-

режливое производство.

Модель бережливого мышления. Это подход к управлению, который опре-

деляет пять этапов организации ресурсов, таких как люди и оборудование, во-

круг потока бнзиес-процессов и обеспечивает «прохождение» изделия через эти

процессы, отзываясь на запросы потребителей. Результатом становятся сни-

жение объема запасов, количества дефектов, затрачиваемых усилий и более

быстрая реакция на изменение спроса Эта модель показана на рис. 1.6.

РИСУНОК 1.6

ИСТОЧНИК James Р. Womack and Daniel Т. Jones. Lean Модель бережливого

Thinking: Banish Waste and Cnate Wealth in Your Corporation. мышления

Revised and Updated. 2003. Simon and Schuster. New York. NY.

Первый этап — определение ценности конк-

ретного продукта или услуги для потребителей.

Второй — определение бизнес-процссса, который обеспечит создание этой цен-

ности и доставку ее потребителям.' Как уже говорилось ранее, этапы бнзнес-про-

цесса обычно связывают между собой подразделения компании определенным

образом, что находит отражение в их взаимосвязях на организационной схеме.

В литературе по бережливому производству вместо термина «бизнес-процесс» используется

понятие «поток ценности» Примвч ред.

Третий этап — оргаии «ация работы по реализации бизнес-процссса. Он ча«*то

запершие гея созданием того, что известно под названием гибкою производствен-

ного модуля. Модульный подход предполагает объединение работников и обо-

рудования из многих подразделений, ранее располагавшихся в различных мес-

тах, на одном рабочем пространстве, называемом модулем. Оборудование в модуле

размешается в последовательности, задаваемой ходом технологическою процесса.

Каждый работ ник обучен совершенствовать все звенья своего производствен ко-

го модуля.

Четвертый этап в модели бережливого мышления — создание системы, в ко-

торой первичны не потребности производства, а запросы потребителей. Запасы

снижаются до минимума посредством закупки только того сырья и производ-

ства только тех изделий, на которые есть спрос потребителей. В идеале работа

компании строится таким образом, что ежедневно закупаются и доставляются

только те материальные ресурсы, которые необходимы в данный конкретный

день. Более того, компания может не иметь незавершанного производства на ко-

нец каждого дня, и все изделия, произведенные в течение дня. немедленно отгру-

жаются потребителям. Такая система носит название «точно в срок», сырье до-

ставляется в каждый производственный модуль точно к тому времени, когда оно

необходимо в производстве, отдельные элементы изделия одновременно достав-

ляются на сборку точно в определенное время, а изделия готовы к тому моменту,

когда наступает время их отгрузки потребителям. Неудивительно, что эта сторо-

на модели бережливого мышления часто называется производством точно в срок

Переход от давления к обеспечению производства привел к более глубоким

изменениям, чем это может показаться на первый взгляд. Среди прочего, про-

изводство только в ответ на запросы потребителей приводит к простою или

высвобождению работников в периоды, когда спрос становится ниже уровня

производственных мощностей компании. А это может стать чрезвычайно не-

простым культурным изменением для компании, явиться вызовом по отноше-

нию к сложившимся базовым убеждениям многих менеджеров, а также спо-

собствовать увеличению беспокойства рабочих, привыкших иметь постоянную

полную занятость.

Пятый этап в модели бережливого мышления - постоянное совершенство-

вание бизнес-процесса. В традиционной компании качество материально-техни-

ческих ресурсов проверяется при их поступлении от поставщиков, а в процессе

производства изделия — на всех стадиях технологического процесса. В системе

бережливого производства ответственность за качество входящих ресурсов не-

сут поставщики, а вместо использования контролеров качества на производстве

введен механизм ответственности рабочих за выпуск дефектных изделий. Рабо

чий, обнаружив дефект, должен немедленно остановить процесс производства.

Специалисты совместно с другими рабочими модуля выявляют проблему и ис-

правляют ситуацию, прежде чем какая-либо некачественная единица будет вы-

пущена за его пределы. Такая процедура обеспечивает быстрое определение

и устранение проблемы.

Модель бережливого мышления может также использоваться хтя совершен-

ствования бизнес-процессов на уровне связей между компаниями. Термин уп-

равление цепочкой поставок стал общепринятым для описания координации

бизнес-процессов между компаниями, позволяющей улучшить обслуживание

конечных потребителей К примеру, компании Procter & Gambit и Costco коор-

динируют свои бизнес-процессы, чтобы такие продукты Procter & Gamble t как

«Bounty*, «Tide* и «Crest», всегда присутствовали на полках Costco. Procter &

Gamble и Costco действуют так. чтобы их взаимный успех зависел от совмест-

ной работы, обеспечивающей доступность продуктов Procter & Gamble для по-

требителей Costco.

БИЗНЕС-ПРАКТИКА

Сила бережливости

Бережливое мышление может приносить выгоды всем видам бизнеса. К примеру, систе-

ма бережливого производства компании Dell Inc. может обеспечить выпуск компьютера

под конкретные требовав ия потребителя в течение 36 часов. 11о что производи г еще бо ib-

шее впечатление, Dell нс заказывает компоненты и не производит сборку компькмеров

до получения заявок на них от потребителей. Заказывая компоненты непосредственно

перед сборкой. Dell обеспечивает более новую элементную базу для своих компьютеров,

опережая своих конкурентов как минимум на 60 дней, что дает дополнительно 6 о при-

были только по данной позиции.

В сфере обслуживания компания Jefferson Pilot Financial (JPF) использует подход,

который определяется так: «Подобно процессу сборки автомобиля на конвейере,

страховая деятельность осуществляется посредством проведения ряда процедур, начиная

от подготовки проекта соглашения или оценки риска до реализации страховой политики.

Па каждом этапе в процессе работы добавляется некоторая стоимость, точно так же, как

к автомобилю прикрепляют двери или производят его покраску*. Исходя из этого JРе-

организует рабочие группы по конкретным проектам и синхронизирует изменение объема

услуге изменением потребительского спроса. Бережливое мышление JPF позволяет

снизить время «простоя» сотрудников на 70%, затраты на оплату труда — на 26, повто-

ряемость ошибок — на 40%.

ИСТОЧНИКИ: Gary McWilliams. «Whirlwind on the Web». Business Week. April 7,1997. p. 134; Stephen

Pritchard, «inside Dell’s Machine». Wbris Management. December 2002, pp 11 16; Cynthia Karen Swank.

«The Lean Service Machine*. Harvard Business Review. October 2003. pp. 123-129.

ТЕОРИЯ ОГРАНИЧЕНИЙ

Ограничение - это нечто, не дающее нам получить больше чего-нибудь желае-

мого. Каждый индивидуум и организация сталкиваются как минимум с одним

ограничением, так что примеры привести не трудно. Вы могли не иметь доста-

точно времени и для основательного изучения каждой дисциплины, и для по-

ездки с друзьями на отдых в выходные, поэтому вашим ограничением является

время. Компания United Airlines имеет ограниченное количество доступных для

нее посадочных выходов в постоянно переполненном аэропорту Чикаго, так

что для нее ограничением является число этих выходов. У других фирм есть

различные иные ограничения.

Теория ограничений (Theory of Constraints, TOC) основана на представле-

нии о том, что ключом к успеху является эффективное управление ограничения-

ми. К примеру, долгое ожидание операции — хроническая проблема Националь-

ной службы здравоохранения (National Health Service, NHS), правительственного

агентства, через которое предоставляются услуги в данной сфере в Великобри-

тании. Диаграмма на рис. 1.7 упрощенно иллюстрирует процедуру, которой дол-

жен следовать пациент. Количество больных, которые Moiyr быть «пропущены»

системой на каждом этапе за один день, также показано на рисунке.

Ограничения, или узкие места, в системе ощюделяются тем ее элементом,

который имеет наименьшую пропускную способность (производственную мощ-

ность), как в приведенном примере с госпитализацией. Общее количество па-

циентов, которое может обслужить система, ограничивается 15 людьми в день

(«мощность* хирургического элемента системы здравоохранения). Вне зави-

симости оттого, насколько упорно будут трудиться менеджеры, врачи и медсе-

стры, пока не будет увеличена пропускная способность хирургических отделе-

ний, очередь на операции не сократится. Фактически улучшение работы любого

пациентов в день

РИСУНОК 1.7

Процесс госпитализации

пациентов a NHS

(упрощенно)*

другого элемента системы приведет к увеличе-

нию очереди и увеличению проблем. Поэтому,

чтобы быть эффективными, улучшения долж-

ны быть направлены на снятие или уменьше-

ние ограничений. Бизнес-процесс, такой как

процесс госпитализации нуждающихся в операции, подобен цепочке. Если вы

хотите увеличить прочность цепочки, на чем необходимо сосредоточить вни-

мание: на самом крепком или самом слабом звене? Понятно, что усилия по укреп-

лению слабейшего звена принесут наибольшие выгоды.

Процедура, которой необходимо следовать для укрепления цепочки, ясна.

Во-первых. необходимо выявить самое слабое звено. В случае с NHS - это хи-

рургия. Во-вторых, не увеличивать нагрузку на систему, иначе слабое звено

может порваться. В случае с NHS увеличение «мощности» терапевтической

службы приведет к увеличению очереди на операцию. В-третьих, надо скон-

центрировать усилия на укреплении слабого звена. Для Л7/5 это означает на-

хождение вариантов увеличения ежедневного количества операций. В-четвер-

тых, если усилия окажутся успешными, со временем это звено перестанет быть

слабым, но тогда какой-то другой элемент системы окажется в этой роли (т. е.

возникнет новое ограничение), которое должно быть выявлено и подвергнуто

усовершенствованию. Этот простой последовательный комплекс работ явля-

ется мощной стратегией оптимизации бнзпес-процессов.

«ШЕСТЬ СИГМА»

«Шесть сигма» — это метод усовершенствования бизнес-процесса, позволяю-

щий поддерживать обратную связь с потребителем, собирать фактические дан-

ные и анализировать способы действий. Такие компании, как Л/огого/п и General

Electric, часто ассоциируются с применением концепции «Шесть сигма». С тех-

нической точки зрения термин «Шесть сигма» обозначает процесс, который

обеспечивает не более 3-4 дефектов на миллион возможных. В связи с тем что

уровень дефектности столь низок, в качестве альтернативного термину «Шесть

сигма* используют термин нулевая дефектность.

Самая распространенная система, используемая для управления процессом

улучшений - Шесть сигма», известна под названием DMAIC (произносится как

ду-мэн-айк), что обозначает -Определяй. Измеряй, Анализируй. Улучшай и

Контролируй». Как показано в табл. 1.1. стадия определения требует установ-

ления целей и показателей проекта, описания совокупности бнзнес-пронессов

н потребностей покупателей. Стадия измерения используется для определе-