/

Автор: Николаева С.А. Шебек С.В.

Теги: бухгалтерия бухгалтерский учет учет менеджмент управленческий учет

ISBN: 5-9900285-1-2

Год: 2004

Текст

С. А. Николаева

С. В. Шебек

Управленческий учет

Легенды и мифы

Предостережение

от необдуманного приобретения

Уважаемый потенциальный читатель!

Вы взяли эту книгу с книжной полки, разглядываете, листаете ее...

Если Вы думаете, что она поможет Вам сдать экзамен (написать реферат или дипломную работу) по курсу «Управленческий учет», то поставьте ее обратно на полку. Почему? Потому, что для решения «учебных» проблем лучше воспользоваться какой-нибудь другой из существующих книг: Вам будет проще разобраться в материале, и не надо будет спорить с экзаменаторами и рецензентами.

Если Вы думаете, что эта книга поможет Вам «внедрить» управленческий учет, опять таки верните ее на полку. Потому что она не даст Вам исчерпывающий перечень готовых решений и рекомендаций, следуя которым Вы быстро и без особого труда построите «правильную» систему управленческого учета.

Но если Вы хотите научиться уважать себя как профессионала, который имеет собственное суждение и способен подвергать сомнению то, что пишется в книгах и говорится на семинарах, способен критически смотреть на себя и результаты своей работы как Гражданина своей Страны, который помнит, уважает и развивает национальные управленческие традиции, и который не стремится быстро и безоглядно поменять «наше плохое» на «чужое хорошее» — эта книга для Вас!

Аудиторско-консалтинговая фирма ЦБА

С. А. Николаева

С. В. Шебек

Управленческий учет

Легенды и мифы

УДК 657.1

ББК 65.052

Н63

Николаева С. А., Шебек С. В.

Н63 Управленческий учет. Легенды и мифы.— М.: Аудиторско-консалтинговая фирма «ЦБА», 2004.— 288 с.

ISBN 5-9900285-1-2

Вряд ли эту книгу следует рассматривать как учебное пособие, с помощью которого можно сдать экзамен (написать реферат или дипломную работу) по курсу «Управленческий учет». Она не содержит и исчерпывающего перечня готовых решений и рекомендаций, следуя которым можно быстро и без особого труда построить «правильную» систему управленческого учета. Скорее, главная задача данной книги в другом: научить читателя сомневаться и иметь собственное профессиональное суждение в отношении современных управленческих концепций, теорий, методов.

УДК 657.1

ББК 65.052

© С. А. Николаева, С. В. Шебек, 2004

© АКФ «ЦБА», 2004

© ООО «Дизайн-бюро Идея», дизайн, 2004

Оглавление

Введение Почему и чем эта книга отличается от других..............9

Глава I Мифы управленческого учета .............................15

Глава II Ресурсы как достояние организации.......................37

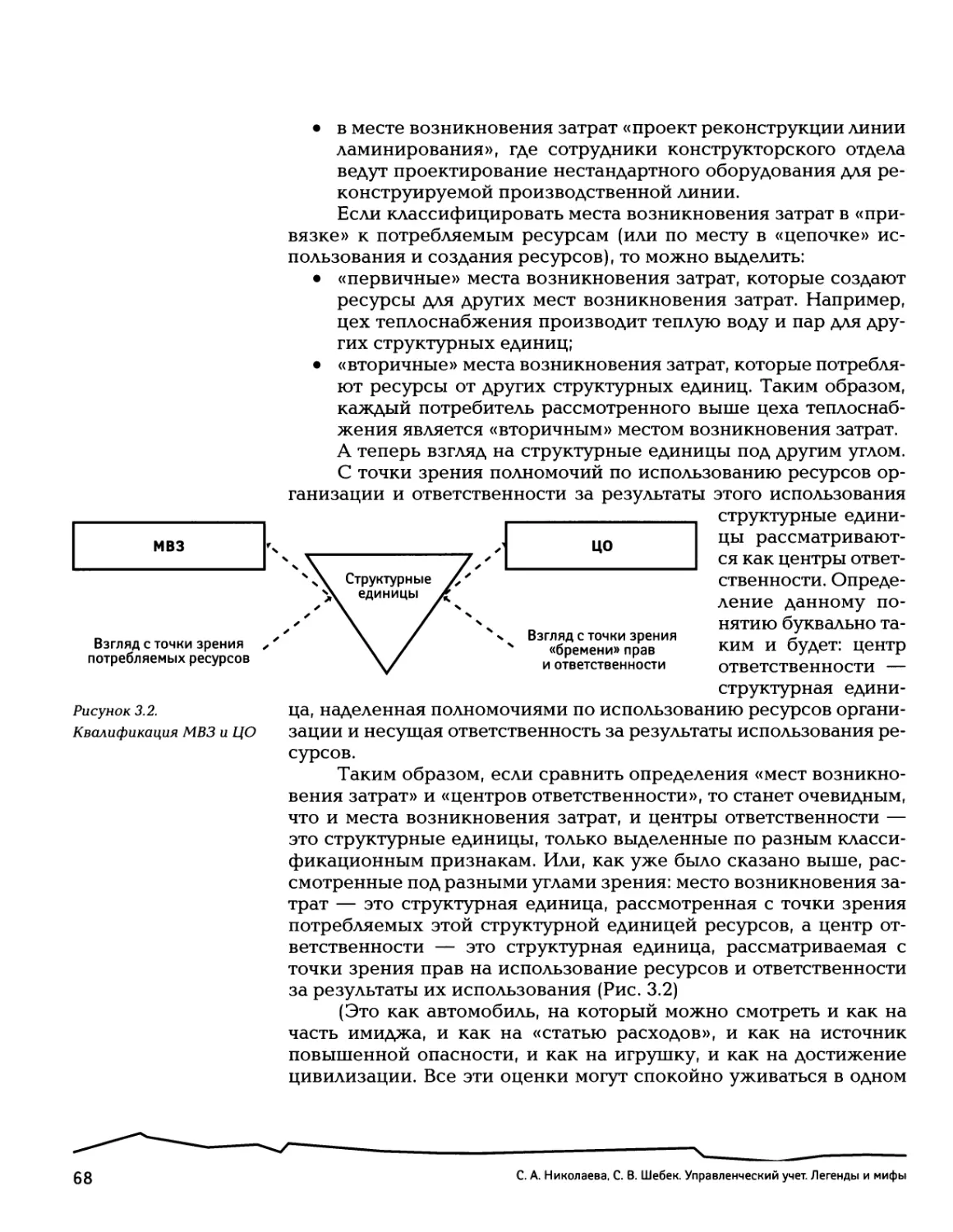

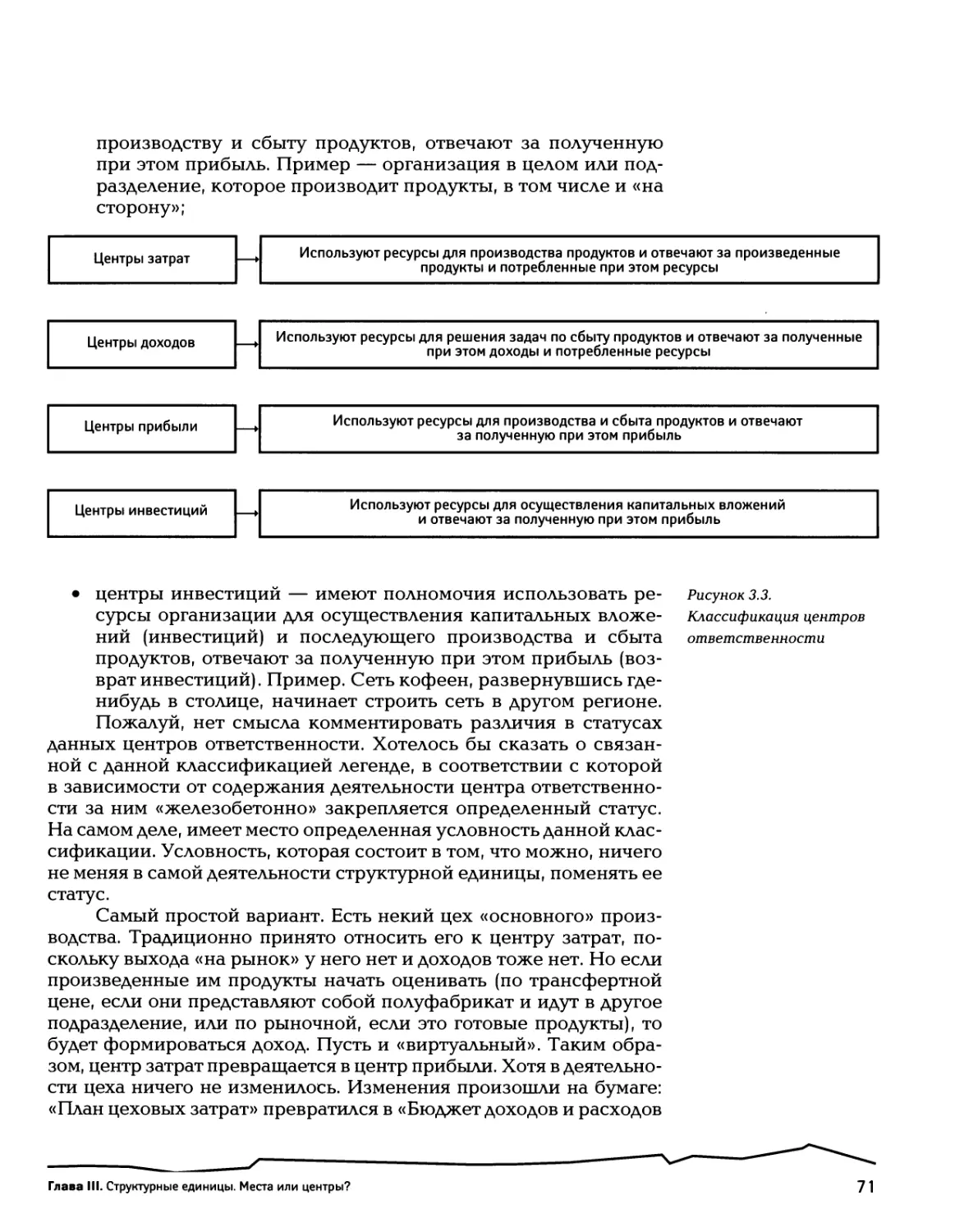

Глава III Структурные единицы. Места или центры? .................63

Глава IV Процессы: по волнам потоков работ.......................75

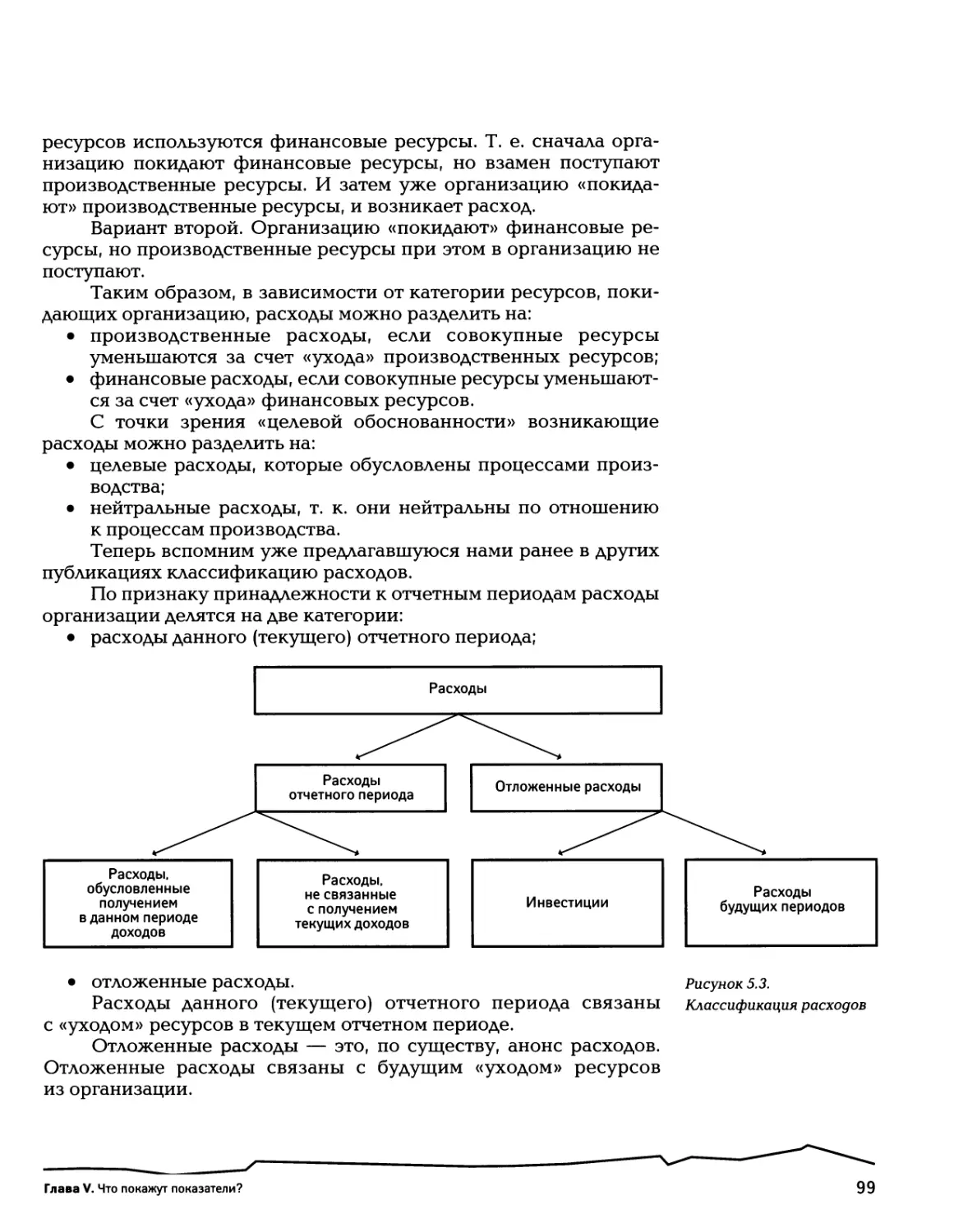

Глава V Что покажут показатели?.................................91

Глава VI Кто заказал планирование?..............................135

Глава VII Где скрывается классовый враг?.........................163

Глава VIII

Функция принятия решений и ее несчастная жизнь на территории РФ ................181

Глава IX О странностях калькулирования..........................203

Глава X В королевстве АВС......................................223

5

Глава XI

Об эгоизме Balanced Scorecard и гуманизме собственника ...............................243

Глава XII

А как же, все-таки, его внедрять? ......................259

Вместо заключения ......................................283

Памяти наших предков, живших для счастья и благополучия Родины, посвящается

Введение

v • > •

Ш А ’ t

Почему и чем эта книга отличается от других

Идея этой книги родилась не год и не два назад. Первые мысли о ней возникли еще в августе 1998 г. За это время авторы два или три раза пытались ее начать. И всякий раз безрезультатно. Почему?

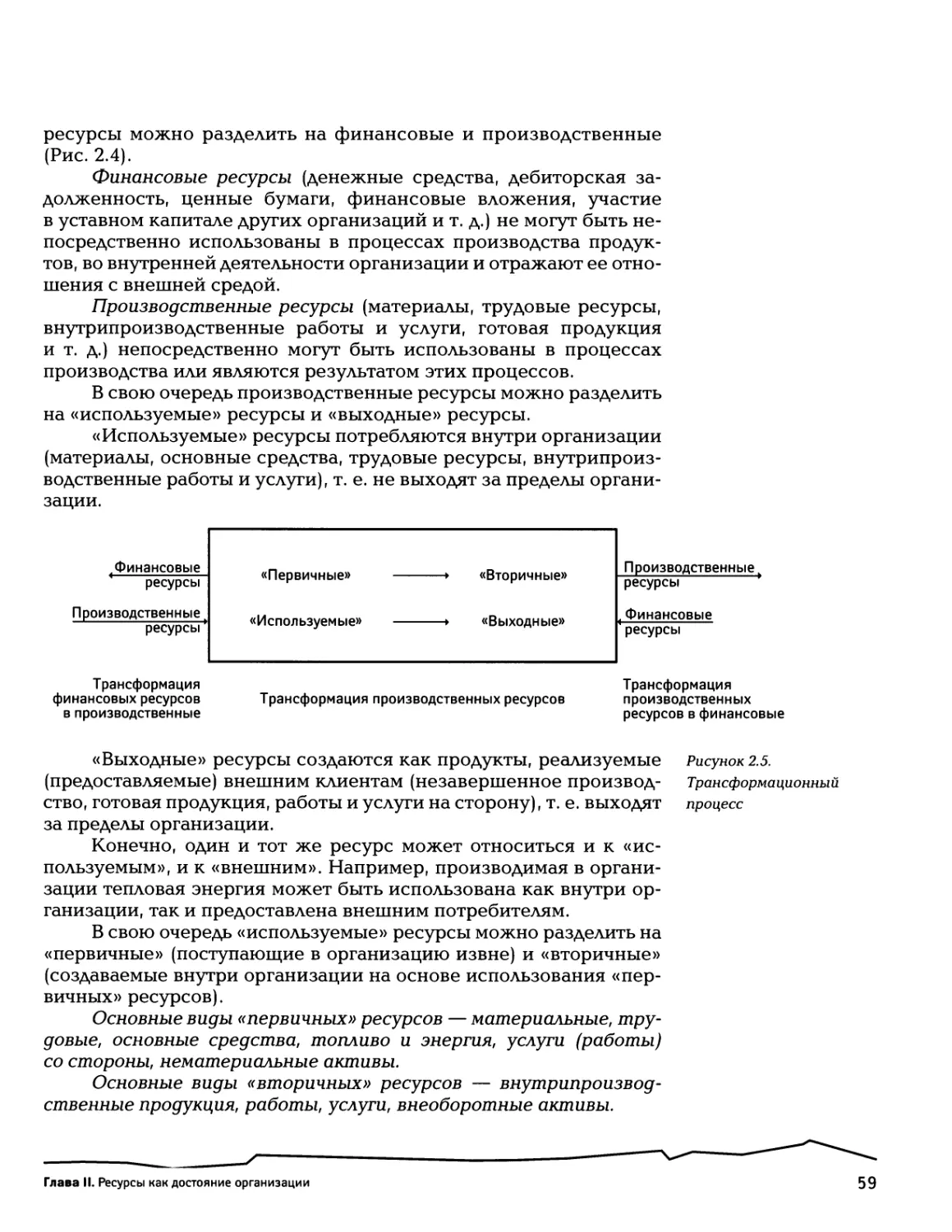

Во-первых, непонятен был формат будущей книги. Что это должно быть? Учебное пособие для студентов, бакалавров и магистров по курсу «Управленческий учет»? Или «Краткий бизнес-курс для предпринимателей и менеджеров»?

Или, может быть, следовало вообще отказаться от рассмотрения вопросов теории и представить исключительно «проблемы

Самое трудное состояло в том, чтобы определить формат будущей книги

и решения постановки управленческого учета»? И если сосредоточиться только на практических вопросах, то хватит ли у авторов опыта «работы в поле»? Достаточно ли участия в проектах реорганизации управленческого учета у реальных хозяйствующих субъектов, чтобы можно было делать какие-то выводы и знакомить с ними читателей?

Во-вторых, появилось достаточно много неплохих, хороших и даже очень хороших книг по управленческому учету как отечественных, так и зарубежных авторов. И как надо было реагировать на это? Делать плохую или не очень плохую пародию на уже вышедшие книги? Но даже очень талантливое подражание ничего нового не дает читателям. Равно как и для самих авторов делает эту работу малоинтересной.

Эти вопросы всякий раз вставали перед нами, когда «руки тянулись к перу». И только сейчас как будто ответы на эти вопросы стали принимать более или менее четкие очертания.

Итак, чем же эта книга отличается от других? Позвольте, уважаемый читатель, изложить ряд взаимосвязанных принципов, которые были использованы при работе над книгой.

10

Принцип 1. Эта книга — авторская

«Что за бред»,— скажет читатель. Любая книга является авторской по определению! Согласны. Но считаем необходимым тем не менее подчеркнуть авторский характер книги. Это не от нескромности, а из желания взять на себя ответственность за содержание книги, за изложенные в ней идеологию, подходы, методы, которые не во всем могут совпадать со взглядами читателей и коллег.

Собственно, этот «авторский» принцип — главный, и все остальные рассмотренные ниже принципы являются его развитием.

Принцип 2. Эта книга написана «по отклонениям»

Авторы постарались сделать книгу отличающейся от уже существующих. Реализован это принцип следующим образом.

Во-первых, наибольшее внимание уделено тем аспектам управленческого учета, которые или крайне редко, или крайне кратко излагаются в других книгах.

Во-вторых, наибольшее внимание уделено тем аспектам, «общепринятая» (или, скажем мягче, наиболее широко распространенная) точка зрения на которые в той или иной степени отличается от точки зрения авторов.

Принцип 3. Эта книга — «внежанровая»

Ее нельзя однозначно отнести ни к «учебному пособию», ни к «методическим рекомендациям» («практическому руководству»), ни к «бизнес-беллетристике».

Во-первых, потому что ей не хватает «полноты». Чтобы претендовать на статус «учебного пособия», книга должна содержать некий минимально допустимый набор рассматриваемых теоретических вопросов. Но вследствие реализации рассмотренного выше принципа изложения «по отклонениям» авторы не посчитали необходимым исчерпывающе рассматривать, например, вопросы классификации затрат, поскольку в любой книге по управленческому учету эти вопросы изложены. Точно так же в главе, посвященной внедрению управленческого учета, не представлен исчерпывающий перечень мероприятий, которые надо реализовать при «постановке управленческого учета». Сделать этот перечень исчерпывающим невозможно. Да и не нужно, поскольку отдельные аспекты практики «постановки и эксплуатации» управленческого учета и в других книгах описаны хорошо.

Во-вторых, произвести «жанровое» разделение просто сложно. В самом деле, насколько полезным будет «рафинированное»

Введение. Почему и чем эта книга отличается от других

11

«учебное пособие», если не обозначены вопросы практического применения рассмотренной теории? Точно так же в чистом виде невозможны и «методические рекомендации», поскольку при рассмотрении вопросов практики невольно приходится совершать экскурсы в теорию.

Поэтому данная книга — это и «хрестоматия», и «методичка» в одном лице. А отдельные ее фрагменты «тянут» на статус «биз-нес-беллетристики». По мнению авторов, это оправданный подход, поскольку позволяет не проводить жирную черту между тео-

рией и практикой, а наоборот, приблизить их друг к другу. Дает возможность не перегружать читателя чуждыми для его практической работы теоретическим вопросами, а дать их в том объеме, насколько они максимально востребованы практикой. А с другой стороны, представить вопросы практики с необходимым теоретическим обоснованием.

Принцип 4. Эта книга несет в себе идеологический плюрализм

Эта книга несет в себе национальный плюрализм

Авторы старались, насколько возможно, избегать критики других, отличающихся от авторских, точек зрения. И дело не только в стремлении продемонстрировать корректное отношение к коллегам «по цеху». По твердому убеждению авторов, говорить о правильности или неправильности научных теорий можно только в тех отраслях науки, которые занимаются изучением природных явлений, т. е. существующих объективно и независимо от человека. А в такой области знаний, как управление, какая-то критика и неуместна, и глупа. Каждая управленческая теория, концепция, идеология хороша ровно настолько, насколько она помогла достичь Вам поставленных целей. Причем очень часто дело не в качестве самой теории, а в том, насколько эффективно Вы смогли ею распорядиться.

Поэтому, например, можно до. бесконечности доказывать, что применяемая Вами методика калькулирования — «самая правильная», но если она не позволяет решить Ваши управленческие проблемы, то вся «правильность» нужна Вам только для удовлетворения собственного честолюбия.

И даже когда авторы и будут допускать некоторую критику, то это даже и не критика в привычном понимании. Это сомнения, размышления, вопросы «вслух». Излагая и обосновывая собственные взгляды, авторы никоим образом не считают их единственно «правильными и потому верными». Так что наши взгляды — это

12

С. А. Николаева. С. В. Шебек. Управленческий учет. Легенды и мифы

всего лишь один из вариантов, который мы предлагаем читателю. А уж читатель будет сам сравнивать, анализировать и выбирать.

Принцип 5. Эта книга несет в себе национальный плюрализм

Да, читатель без труда разглядит в этой книге ностальгические «советские» нотки. Да, будут высказаны опасения в адрес новомодных управленческих концепций и инструментов, пришедших с Запада. Но не следует воспринимать это как тоску по эпохе «железного Феликса», призыв опустить «железный занавес» и остановить международную интеграцию в развитии практики корпоративного управления.

Нет, авторы предлагают всего лишь:

• «осмотрительно и осторожно», без нездорового ажиотажа относиться ко всякой новомодной управленческой теории или концепции независимо от «страны происхождения»;

• не торопиться избавляться от «старых и несовременных» управленческих инструментов опять же независимо от «страны происхождения».

Таким образом, в книге не был отдан безоговорочный приоритет какой-либо из национальных школ — в большей или меньшей степени все они представлены. В этом смысле данная книга — это «управленческий Вавилон».

Принцип 6. Эта книга не предлагает готовых решений

Да, именно такой стиль выбран авторами. Авторы или вообще не дают ответа на вопрос, а лишь ограничиваются констатацией какой-либо проблемы, или предлагают несколько вариантов решения, причем предпочтительность каждого из них очевидной совсем не является. Или обозначают некий общий подход, формулируют общие принципы, а всю «конкретику» оставляют читателям.

Почему? Да потому, что главную свою задачу авторы видели не в создании «энциклопедии решений», а в том, чтобы помочь читателям научиться самостоятельно ориентироваться в хитросплетениях современных концепций, теорий, методов.

Чтобы читатели могли сами ответить на вопрос, например, «Нужен ли нам учет затрат по процессам».

Или, например, решить, «Чем планирование отличается от бюджетирования, или в нашей организации — это одно и тоже».

И потом, зачем предлагать читателю «самую оптимальную» форму документа, например, для учета движения материалов, если, можно не сомневаться, читатель в состоянии создать свою, еще более удачную форму?

Что, содрогнулся, уважаемый читатель, от этих принципов?

Введение. Почему и чем эта книга отличается от других

13

Если да, тогда еще не поздно эту книгу вернуть на полку!

Если нет, тогда читайте!

Успехов Вам и терпения!

Глава I

Мифы управленческого учета

Жизнь каждого из нас проходит в плену заблуждений, сказок и мифов. Природа не терпит пустоты, и поэтому стоит нам расстаться с одной иллюзией, тут же ей на смену приходит другая.

Наверное, это защитная реакция любого существа, претендующего на роль мыслящего, против головной боли, нервных расстройств и депрессии. Поэтому, в частности, нам хочется видеть в людях только хорошее, поскольку это дает надежду на счастье.

Но если в человеческих отношениях «иллюзорная жизнь» является благом, то самообман в вопросах управления может привести нас к весьма негативным последствиям. Управленческий учет как часть области знаний об управлении хозяйствующими субъектами исключением не является. За время своего не очень долгого, как принято считать, «пребывания» на территории Российской Федерации он уже успел покрыться толстым слоем мифов и легенд.

За время своего недолгого «пребывания» на территории Российской Федерации управленческий учет успел обрасти мифами и легендами

Миф № 1. «Управленческий учет — это система сбора, обработки и предоставления информации руководству организации для принятия обоснованных управленческих решений»

Тема управленческого учета в настоящее время является одной из самых дискуссионных в теории и практике управления в России. Прежде всего, нет полной ясности в самом объекте (предмете) управленческого учета: определения управленческого

16

учета, которые можно встретить в публикациях, порой значительно друг от друга отличаются. Диссертации по управленческому учету содержат не только отраслевой аспект (управленческий учет в строительстве, на транспорте, на предприятиях потребительской кооперации и т. д.), но и могут называться, например, следующим образом: «Управленческий учет издержек», «Управленческий учет качества» и т. п. Как следствие, дискуссионным является вопрос и о профиле ученых советов по защите диссертаций: должны ли это быть советы по специальности «учет, анализ, аудит» или по другим аспектам управления.

Это же обстоятельство определяет как минимум «двухведомственный» подход к вопросам регулирования управленческого учета на государственном уровне. С одной стороны, такая предметная область, как затраты, их классификации, учет, анализ, планирование и контроль, традиционно была предметной областью бухгалтерского учета и, как следствие, входит в компетенцию Министерства финансов Российской Федерации, которое отвечает за нормативное регулирование бухгалтер-ского учета в России. С другой стороны, Я вопросы совершенствования корпоратив- Я Спор о предмете ного управления российского бизнеса яв- Я ляются сферой компетенции иного ведом- Я уПрЗВЛеНЧеСКОГО учеТЗ ства — Министерства экономического раз- Я вития и торговли Российской Федерации. Я МОЖНО иЫЛО ОЫ ОСТЗВИТЬ

Нет смысла цитировать все имеющие- Я

ся определения управленческого учета. Я учеНЫМ... Практически в каждой книге с одноимен- Я ным названием отечественного автора можно найти не только его собственное (авторское) определение, но и обзор определений, сформулированных «коллегами по цеху».

И вообще, возможность вести дискуссию о предметном содержании управленческого учета можно было бы оставить ученым. Ученым необходимо получать и подтверждать полученные ученые степени и звания, формулируя собственные оригинальные взгляды на сущность той или иной предметной области. Практикам же, далеким от подобной честолюбивой необходимости, можно было бы остаться в стороне от этой дискуссии. Можно было бы, но...

Дело в том, что ответы на вопрос о предметной сущности управленческого учета напрямую сказываются на результатах его постановки и «эксплуатации». Именно с такой точки зрения мы и рассматривали определение, вынесенное в содержание Мифа № 1,— не как околонаучные работники, сжигаемые паталогиче-ским желанием поругать чужое определение, чтобы на этом фоне представить свое, бесконечно красивое и стильное. Вообще, говорить о правильности или неправильности, корректности или некорректности любого определения — занятие, мягко говоря,

17

Единственным критерием «правильности» любого определения являются последствия его применения на практике

бессмысленное. Можно сколь угодно долго критиковать «чужие неправильные» определения и аргументировать «свое правильное». Единственным критерием адекватности любого определения являются последствия его применения, интерпретации на практике. Поэтому повторимся, развеивать Миф № 1 мы будем не как оппоненты, а как потенциальные пользователи определения, на основе которого этот миф и появился.

Почему же мы решили «взяться» именно за это определение? Потому что оно, по нашему мнению, при всем разнообразии существующих определений, является самым распространенным, «высоколиквидным» и почти уже принимает статус национального стандарта.

Итак, повторим: «Управленческий учет — это система сбора, обработки и предоставления информации руководству организации для принятия обоснованных управленческих решений».

Давайте посмотрим на это определение глазами какого-нибудь не самого передового (не посещающего семинары, не особо много читающего) начальника планово-экономического отдела (Главного бухгалтера, начальника финансового отдела). До вчерашнего дня он жил вполне спокойно. Но вчера получил указание от Генерального директора к концу месяца внедрить управленческий учет! При этом Генеральный директор даже в двух словах не объяснил, а что же это такое, управленческий учет? И вот наш герой отыскал в какой-нибудь статье данное определение. Сидит, медитирует, вникает. Потихоньку рождаются мысли.

Мысль первая: «Директору надо давать информацию для решений. Но поскольку все его решения связаны с тем, кого премировать, а кого наказать, то ему нужны отчеты о результатах работы. Ага, значит, управленческий учет — это „генератор" отчетов!»

Можно, конечно, мысль нашего героя назвать ошибочной и «политически незрелой». Если бы только коллеги-консультанты сами ее не подтверждали. Действительно, очень часто в публикациях и на семинарах предлагается начать внедрение управленческого учета с формирования требований к управленческой отчетности и разработки форм этой отчетности. И вообще, рассмотрению отчетности уделяется незаслуженно много времени. Конечно, это важный аспект управленческого учета (отчеты — это «кровь» управленческого учета), но, представляется, не самый существенный или, по крайней мере, не единственный.

Мысль вторая: «Передача мной информации — это управленческий учет, а принятие руководством решений на основе этой информации — это уже вроде и не управленческий учет».

И здесь наш герой почти прав. Ведь если формально анализировать грамматическую конструкцию данного определения, то само принятие управленческих решений выпадает из управленческого

18

С. А. Николаева. С. В. Шебек. Управленческий учет. Легенды и мифы

учета. А как же принятие решений о ценах и производственной программе, о которых рассказано в каждой книге по управленческому учету?

Мысль третья: «Если речь идет об отчетах руководству, значит, этот самый управленческий учет только руководству и нужен».

Действительно, если на основе данного определения анализировать «целевую аудиторию» управленческого учета, то получается, что он нужен только для «очень больших» начальников, с высоты своего положения принимающих свои «обоснованные» решения. А там, «внизу», совсем другая, своя жизнь, которая нужна только для того, чтобы обеспечить высоких менеджеров информацией.

Впрочем, допускаем, что наши опасения необоснованны и большинство пользователей данного определения воспримут его адекватно. Хотя нам это не удалось.

Совершенно «рабочая ситуация»: потенциальный клиент заинтересован в услугах по «постановке управленческого учета». Первая встреча, на которой мы обсуждаем содержание предполагаемых работ по «постановке». И пока наше общение «крутится» вокруг обсуждения того, что «управленческий учет — это система сбора», нам никак не удается перевести беседу в конкретное русло. Потому что каждый из нас воспринимает это субъективно и интерпретирует по-своему.

Поэтому-то и появилась идея подобрать такой инструмент, который бы позволил осознанно и относительно независимо от субъективных пристрастий рассматривать предмет управленческого учета, который бы сочетал в себе разумную гибкость и абсолютную, однозначную конкретность обсуждаемых категорий.

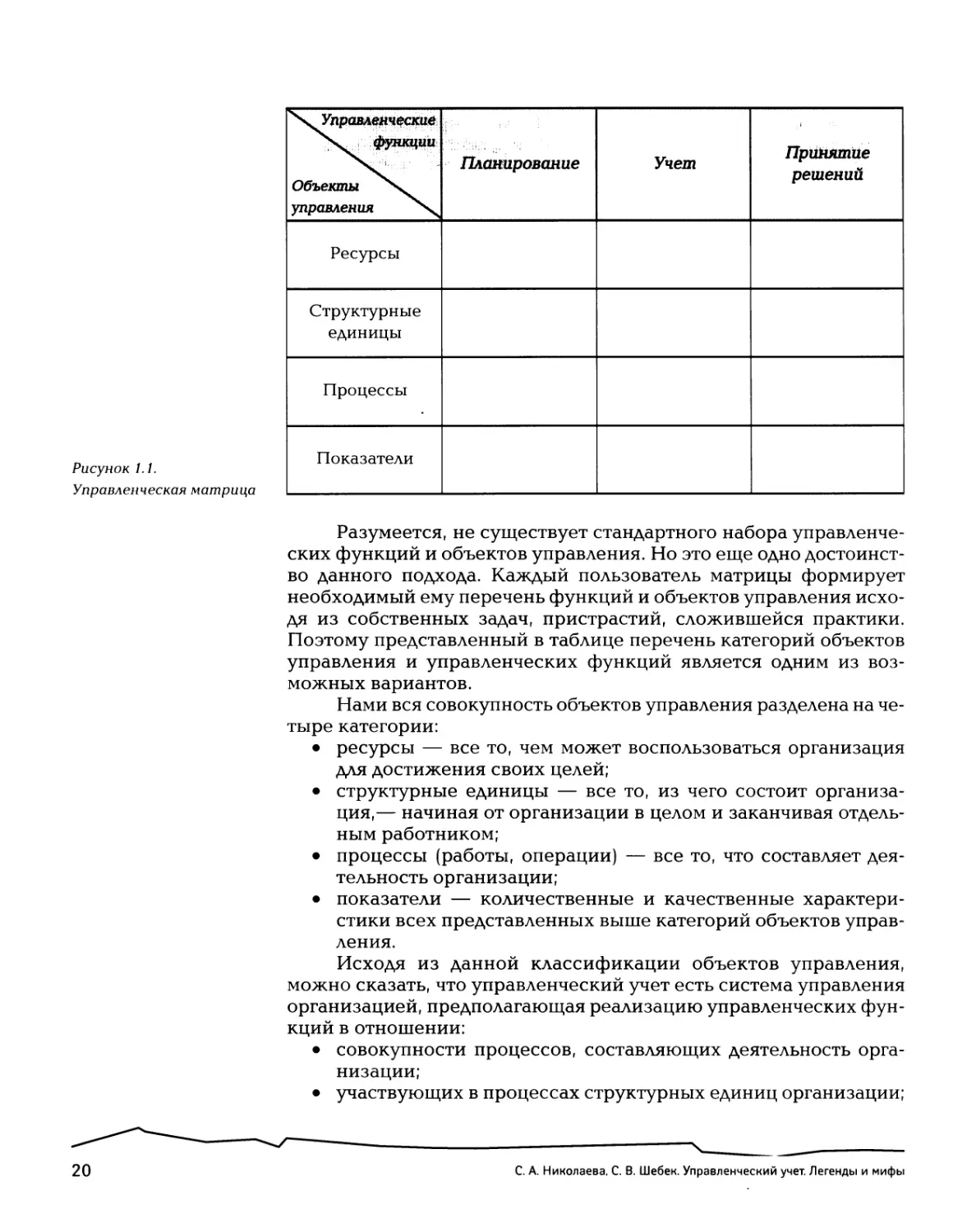

По нашему мнению, таким инструментом могла бы быть управленческая матрица, основанная на том принципе, что система управления представляет собой, с одной стороны, совокупность объектов управления, а с другой стороны — совокупность реализуемых в отношении этих объектов управленческих функций. Строки этой матрицы соответствуют определенным объектам управления, а столбцы — определенным управленческим функциям. Таким образом, каждое поле матрицы будет отражать, как в отношении определенного объекта управления реализуется определенная функция управления. Формируя ту или иную совокупность полей матрицы, становится возможным осознанно обсуждать любую управленческую теорию или концепцию. При этом могут быть использованы дополнительные «степени измерений» матрицы. Так, «третье измерение» матрицы может отражать категории субъектов управления (или лиц, в пользу которых осуществляется управление). «Четвертое измерение» — определять временной горизонт реализации управленческих функций.

Глава I. Мифы управленческого учета

19

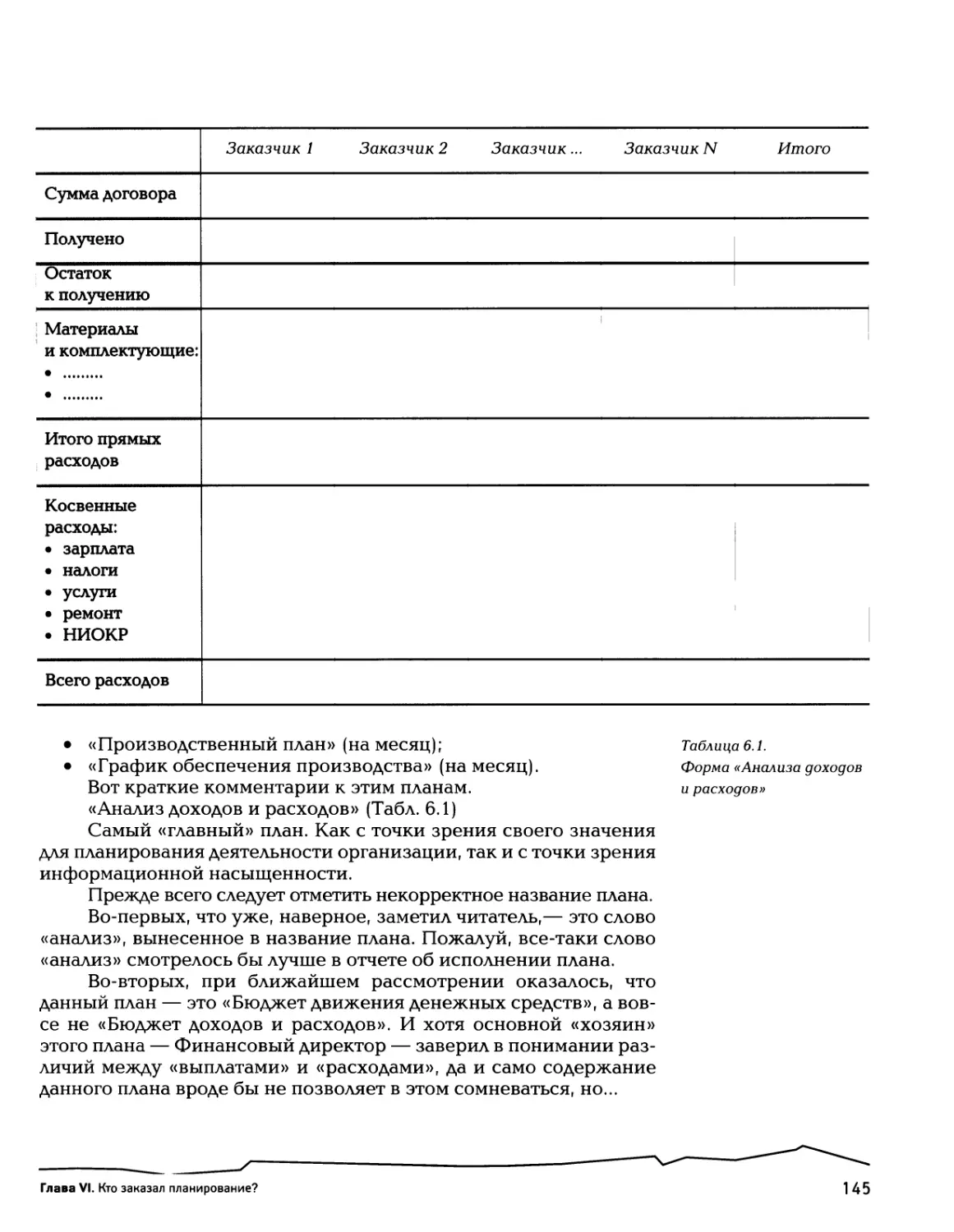

Рисунок 1.1.

Управленческая матрица

Управленческий функции Объекты управления Планирование Учет Принятие решений

Ресурсы

Структурные единицы

Процессы

Показатели

Разумеется, не существует стандартного набора управленческих функций и объектов управления. Но это еще одно достоинство данного подхода. Каждый пользователь матрицы формирует необходимый ему перечень функций и объектов управления исходя из собственных задач, пристрастий, сложившейся практики. Поэтому представленный в таблице перечень категорий объектов управления и управленческих функций является одним из возможных вариантов.

Нами вся совокупность объектов управления разделена на четыре категории:

• ресурсы — все то, чем может воспользоваться организация для достижения своих целей;

• структурные единицы — все то, из чего состоит организация,— начиная от организации в целом и заканчивая отдельным работником;

• процессы (работы, операции) — все то, что составляет деятельность организации;

• показатели — количественные и качественные характеристики всех представленных выше категорий объектов управления.

Исходя из данной классификации объектов управления, можно сказать, что управленческий учет есть система управления организацией, предполагающая реализацию управленческих функций в отношении:

• совокупности процессов, составляющих деятельность организации;

• участвующих в процессах структурных единиц организации;

20

С. А. Николаева, С. В. Шебек. Управленческий учет. Легенды и мифы

• используемых в процессах ресурсов;

• показателей, отражающих характеристики всех других категорий объектов управления.

Причем данная квалификация управленческого учета даже не является определением. Скорее это подход, некие рамочные условия к формированию пользователями целого ряда определений. И в результате появляется возможность «регулировать широту» предметного содержания управленческого учета:

• от самой широкой трактовки, предполагающей охват всех управленческих функций и всех объектов управления, когда управленческий учет становится, по сути, всей системой управления организации;

• до относительно узкой, когда, например, выделяется функция учета и объект управления — затраты. В этом случае предметом управленческого учета будет система учета затрат. И между этими «крайностями» будет множество промежуточных вариантов. Например, к самой узкой трактовке можно добавить область управления инвестициями как реализацию функций принятия решений, планирования и контроля в отношении процессов развития организации. Или область калькулирования как реализацию функций планирования и контроля в отношении себестоимости производимых продуктов.

Представленная матрица позволяет ориентироваться и в традиционной дискуссии о соотношении управленческого учета с другими видами учета — бухгалтерским, финансовым, налоговым, оперативным, статистическим и т. п. Для систем учета можно сформулировать целый ряд квалификационных признаков — цели и пользователи учета, объекты учета, сущность используемого метода учета, временная и пространственная близость к объекту учета. В отношении каждой системы учета представленные признаки могут принимать самые разные значения, обеспечивая, таким образом, индивидуализацию учетной системы. Но, конечно, будут и общие значения классификационных признаков для разных учетных систем. И, естественно, в любом случае все системы учета будет «роднить» общность реализуемой в них управленческой функции — функции учета как сбора и регистрации информации.

Неразбериха с явлением управленческого учета обусловливает нерациональное использование интеллектуальных, информационных, организационных, финансовых ресурсов предприятий России, неоправданно увеличивает затраты на программное обеспечение, приобретение средств вычислительной техники, на стандартизацию бизнес-процессов и автоматизацию управления. Увеличение затрат в конечном итоге обусловливает рост себестоимости продукции и снижение ее конкурентоспособности. Однако повторим, что главной задачей рассматриваемой «управленческой

Управленческая матрица

позволяет каждому пользователю подобрать собственное, но понятное

всем определение

управленческого учета

Глава I. Мифы управленческого учета

21

матрицы» мы считаем не формирование готовой «абсолютной истины» в отношении предмета управленческого учета, а представление инструмента к пониманию его предметной сущности. Такой подход, по нашему мнению, дает всем заинтересованным участникам дискуссии — менеджерам, собственникам, консультантам, научным работникам, представителям органов государственной власти — возможность осознанного, объективного, гибкого отношения к проблеме.

Миф № 2. «Управленческий учет — это новая для нас и пришедшая с Запада управленческая концепция»

На самом деле в этом мифе может быть только одно справедливо: само понятие «управленческий учет», действительно, вошло в нашу практику совсем недавно. А вот все остальное...

Во-первых, если и говорить об импорте управленческих теорий с Запада, то все это произошло не десять лет назад, а гораздо раньше.

В годы первых пятилеток, например, мы активно учились у американцев. В частности, именно тогда нами был «завезен» «стандарт-кост», который прижился у нас под названием «нормативный метод». Да и о «директ-костинге», который вследствие своей «новизны» является одной из люби-

Е мых тем для соискателей ученых степеней, Семьдесят лет назад мы в СССР узнали уже тогда.

aj Во времена нэпа и до Революции со-были способны довести ветские и российские экономисты-практи-

I ки многое взяли у немецких специалистов, «техпромфинплан» в частности, идеология управления затра-

I тами, используемая в нынешнем новомод-до каждого рабочего места ном методе Activity Based Costing, была из- вестна уже в то время.

Во-вторых, если посмотреть внимательно на предметное содержание нынешнего «западного» управленческого учета, то, по крайней мере, на две трети он был нам не только известен, но и применялся. Поэтому разговоры о «новизне» — это, скорее, нормальный маркетинговый ход людей, продающих продукт «управленческий учет».

Последствия этого мифа печальны и горьки. Мы слишком поспешно отказались от всего хорошего, что у нас было, а теперь очень часто пытаемся внедрить почти то же самое, только поданное в блестящей «упаковке», обильно сдобренное красивыми, хорошо поставленными презентациями.

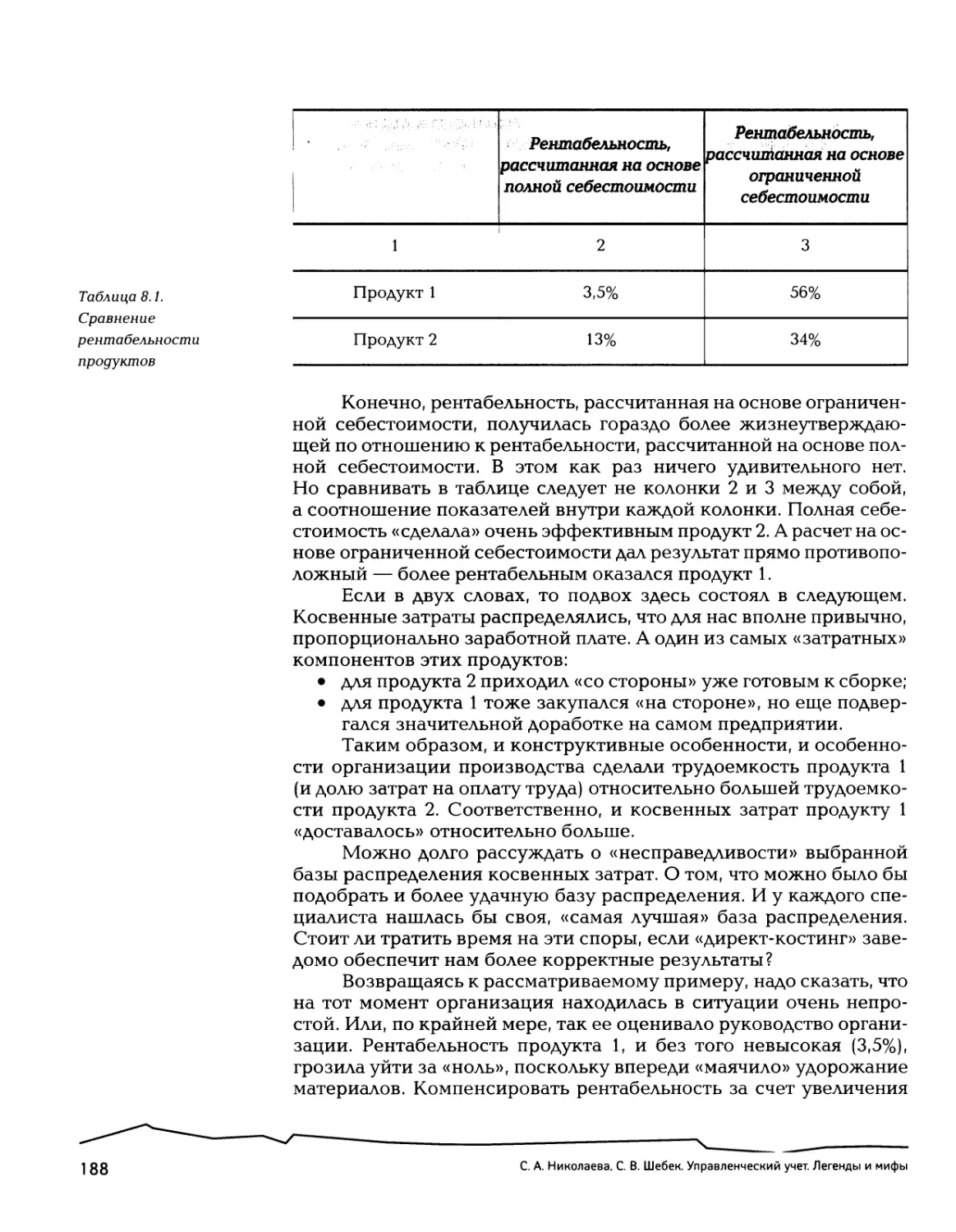

22

С. А. Николаева. С. В. Шебек. Управленческий учет. Легенды и мифы

Изрядно подрастеряли тот же оперативный («низовой», производственный) учет, а теперь его внедряем, руководствуясь изящно сброшюрованными «методическими рекомендациями». Причем за «очень дополнительные деньги».

Книги советских авторов преданы забвению по причине «неактуальности» и «неполноценности». Зато с придыханием произ-

носятся имена Друри, Хорнгрена, Хана.

Конечно, с позиций нынешнего, рыночного, времени мы понимаем, что в той, прошлой управленческой практике было много порочного и ущербного. Но из этого не следует, что оттуда ничего нельзя взять.

Да, область планирования и принятия решений была несколько «обрезанной», поскольку зарегулированная централизованная экономика брала на себя все функции по определению цен, «лимитов», направлений капитальных вложений и научных изысканий. Самостоятельность сни

жалась, области управленческих решений сужались. Но при всей этой деформированности методологии планирования мы семьдесят лет назад знали как дотянуть «техпром-финплан» до каждого станка и рабочего места. А сегодня мы не можем разобраться с планированием на уровне управляющей компании холдинга.

А взять нормативный метод учета! Если он и применялся, по факту, только на каждом десятом предприятии, так это не в силу слабой его методологической проработки. Просто у руководителей организаций не было глобальных стимулов заниматься вопросами «экономной экономики». Партийные органы столь усердно внедряли в жизнь лозунг «План — закон, выполнение — долг», что о «цене» выполнения плана уже некогда было думать.

И вывод здесь напрашивается парадоксальный: многие наработки советских ученых оказались невостребованными, поскольку они просто обогнали свое время. Так не пора ли вернуться к тем запыленным книжным полкам в заводских библиотеках, куда уже лет десять не ступала нога «высокопродвинутых» рыночных менеджеров?

Идеология хозяйственного расчета С. Татура появилась задолго до «концепции центров финансовой отчетности». Новомодная западная концепция Balanced Scorecard («система сбалансированных показателей») в значительной степени соответствует подходам М. Баканова, С. Поляковой, Л. Суздальцевой, А. Шеремета и других российских специалистов в области экономического анализа. Нынешнее восхваление «стандарт-коста» — это предание

Многие наработки советских ученых попросту обогнали свое время

Глава I. Мифы управленческого учета

23

забвению светлой памяти М. Жебрака. Проработка Я. Соколовым вопросов квалификации, признания и оценки объектов управления по своей глубине как минимум не уступает результатам работы Комитета по международным стандартам финансовой отчетности. «Управленческий план счетов» В. Палия даст фору даже немцам, столь щепетильным в вопросах производственного учета. Книги М. Воловича, О. Островского, В. Подольского и других отечественных специалистов в области автоматизации управления даже сегодня, в эпоху ERP-систем и электронной коммерции, смотрятся свежо, полезно и системно.

Дойдя до этого момента, иной читатель уже готов произнести: «Ну вот, еще двое ностальгирующих по эпохе развитого социализма».

Нет, уважаемый читатель.

Мы не склонны идеализировать прошлое. Мы только призываем отнестись к нему спокойно, взвешенно и с вниманием.

Мы не против «импорта» Мы не против «импорта» знаний. Конечно, мы должны

знаний учиться у всех — американцев, немцев, бразильцев и китайцев —

пользоваться любой возможностью для приращения своих знаний, умений, опыта. Но мы не должны забывать и о том, что было создано нами самими! Нам необходимо выработать нормальную привычку критического взгляда на все. Нам надо научиться сравнивать и брать лучшее.

Миф № 3. «Управленческий учет надо внедрять»

Конечно же, авторы не против того, что управленческий учет должен быть на каждом предприятии. (А иначе, зачем бы эта книга?) Авторы против использования понятия «внедрение».

Почему? Да потому, что внедрение чего-либо предполагает введение в практику, в жизнь чего-то нового. Того, чего не было раньше. А на самом деле управленческий учет присутствует в каждой организации. Второй вопрос: насколько он плох или хорош? Но управленческий учет — это как некая объективная реальность, которая появляется сразу же, как только создается новое предприятие.

24

С. А. Николаева. С. В. Шебек. Управленческий учет. Легенды и мифы

Даже более того, можно сказать, что управленческий учет в организации появляется еще задолго до возникновения самой организации. Как только в голове у предпринимателя начинают вызревать самые первые, грубые «наброски» относительно будущего бизнеса (какие продукты и как производить, где и по какой цене приобретать необходимые ресурсы, во что обойдется их обработка, кому и по какой цене можно будет сбыть готовые продукты), одновременно появляется и управленческий учет. Именно так, поскольку начинают приниматься первые управленческие решения, на бумажной салфетке появляется эскиз «Бюджета доходов и расходов», а в голове у предпринимателя — калькуляция нормативной себестоимости.

Поэтому, по нашему мнению, более адекватным является понятие «реорганизация», т. е. изменение существующей системы управленческого учета, приведение ее в состояние, наилучшим образом способствующее достижению стратегических целей организации.

На первый взгляд, разница небольшая — «внедрение» или «реорганизация». Игра слов. На самом деле разница весьма существенная.

Во-первых, «внедрение» психологически более «тяжелое» слово, порождающее страх у руководителей и сотрудников. Ведь внедрение — это появление чего-то нового, чего не было раньше. Реорганизация — то-же, конечно, не подарок. Тоже изменения, В

которые мы всегда склонны воспринимать Лучше заниматься болезненно. Но все равно более «мягкое», Я

предполагающее изменение чего-то уже Н «рвОрГЗНИЗЭЦИСИ», ЧвМ существующего. («Много было у нас ре- В

форм, переживем и эту».) В «ВНОДрвНИСМ»

Во-вторых, что еще более важно, В «внедрение» предполагает действие с «чистого листа», построение чего-то на пустом месте. В то время как «реорганизация» позволяет сохранить все лучшее, что уже есть.

Идя по пути «внедрения», мы попросту можем о чем-то уже существующем забыть, ликвидировать под горячую руку. А если даже и не ликвидируем, то не сможем усилить «внедряемое» за счет того, что уже есть. Если же мы идем по пути «реорганизации», то через «инвентаризацию» существующего постараемся срастить новое и старое. Ведь управленческая система только тогда эффективна, когда управленческие функции и инструменты интегрированы, связаны друг с другом.

Например, в организации испокон веков существует система нормирования потребления материальных и трудовых ресурсов.

Глава I. Мифы управленческого учета

25

Внедрение управленческого учета подобно езде на

«Внедряя» управленческий учет, менеджеры организации о наличии такой системы просто «забыли». Наличие норм использования ресурсов (или возможность разработки этих норм) было проигнорировано. В результате все «внедрение» управленческого учета свелось к «постановке бюджетирования», которое представляло собой сильно деформированную процедуру подготовки «Бюджета движения денежных средств».

Если же встать на позиции реорганизации, то менеджеры постараются воспользоваться этим бесценным сокровищем (системой нормирования), которое позволит запустить полноценную систему планирования, организовать эффективный учет использования ресурсов в производстве и использовать Activity Based Costing для управления процессами снабжения, сбыта, НИОКР.

Таким образом, по нашему мнению, через простую «игру слов» появляется возможность интегрировать существующие и новые управленческие инструменты, сформировать именно систему управленческого учета.

велосипеде: стоит остановиться, и сразу

теряешь равновесие

Миф № 4. «Управленческий учет можно внедрить»

Да, конечно, управленческий учет внедрить можно. Но только внедрение это никогда не будет иметь характер абсолютной законченности. (В пору вспомнить обывательский афоризм «Ремонт невозможно закончить, его можно только остановить».)

Почему?

Во-первых, полноценная система управленческого учета в любой организации сложна и многообразна. Большое количество объектов управления, в отношении которых надо реализовывать несколько управленческих функций, применяя целый ряд управленческих инструментов. (Можно, конечно, все внедрение ограничить «планированием движения денежных средств». Но это уже будет не система управленческого учета, а всего лишь некоторый ее фрагмент.) Поэтому внедрить все и сразу попросту невозможно, хотя бы в силу обширности системы управленческого учета.

26

С. А. Николаева. С. В. Шебек. Управленческий учет. Легенды и мифы

Во-вторых, наличие естественного процесса «управленче

ского» развития.

С одной стороны, наличие развития внешнего: ученые и консультанты постоянно работают над обобщением опыта и обога

щением предмета управленческого учета, предлагают для прак

тического использования все новые управленческие находки, совершенствуют управленческие инструменты. (Другое дело, что новизна эта не всегда абсолютна и часто представляет собой лишь очередной виток эволюционного развития теории управления и человеческого общества вообще.)

С другой стороны, развитие имеет место на уровне самой ор

ганизации.

Например, в момент «внедрения» управленческого учета поня-

тие «маржинальное покрытие» поначалу вызывало у топ-менедж-

мента одной организации стойкие ассоциации с ветеринарией во-

обще и с крупным рогатым скотом в частности. И только спустя какое-то время про-изошло привыкание, появилось адекватное Н восприятие данного термина, стало воз- S можным применение концепции маржи- Я нальной прибыли не только для организа- ции в целом, но и на уровне отдельных ее Н подразделений. Н

Или другой пример. Трудно или почти Н

И сама организация, и мир вокруг нее будут постоянно меняться

невозможно внедрить в организации су-

точное планирование, если до этого на нем не было даже полноценного помесячного. Поэтому более естественным видится такой путь: сначала вводится процедура помесячного планирования. Затем, по мере приобретения опыта и привыкания людей, вводится декадное планирование. А когда и этот уровень будет освоен, дойдет очередь и до более короткого периода планирования.

И в-третьих, это фактор изменений. Та система управленческого учета, которую мы формируем сейчас, соответствует опре

деленному состоянию организации и определенному состоянию внешней среды. Но меняется и сама организация, и мир вокруг нее.

Например, организация планирует освоить новый региональный рынок. Насколько это экономически целесообразно вообще? А если целесообразно, то какую схему бизнеса использовать? Ввозить в регион готовую продукцию? Если ввозить полуфабрикаты и комплектующие, а на месте уже осуществлять сборку? Или вообще все производство «с нуля» должно быть организовано в регионе? И кто это будет делать — сама организация или привлеченные на условиях аутсорсинга подрядчики? Так или иначе, но этот новый рынок становится для системы управленческого учета

Глава I. Мифы управленческого учета

27

новым объектом управления, для которого, возможно, придется создавать новые методики управления.

Или другой пример. Был у организации один единственный поставщик основных материалов. И вдруг на рынке появились еще два. Таким образом, появилась возможность выбора поставщиков. Но, чтобы ею воспользоваться, нужна адекватная методология оценки поставщиков (фактор цены — не единственный, который должен быть принят во внимание). Соответственно, существующая система управленческого учета должна обогатиться новой методологией.

Таким образом, говорить о «законченности» и «внедренности» управленческого учета можно только применительно к определенному состоянию организации и определенному состоянию внешней среды.

Как выглядят последствия данного мифа на практике?

Во-первых, имеет место эдакое снисходительное отношение топ-менеджмента

Как? Вы все еще не внедрили управленческий учет? Тогда мы идем к вам!

к реорганизации управленческого учета: «Как? Вы все еще не внедрили бюджетирование (нормирование, учет)?».

Отчасти это заблуждение объективно и объяснимо. Топ-менеджмент должен заниматься стратегическими вопросами, а качество корпоративного управления — это, в их понимании, вопрос «текучки». Плюс еще столь заметный в России фактор «высокой» политики. (Полезнее, например, провести вечер на «тусовке», организованной администрацией области, чем посвятить это время разбору вопросов контроля использования материалов в производстве.) И тут впору вспомнить Миф № 1. Как следует из «классического для России» определения, управленческий учет и создается для топ-менеджмента. Получается, что они вроде как его основные заказчики. Но, с другой стороны, заниматься им не хотят.

Но дело даже не в том, что топ-менеджмент уделяет мало внимания вопросам развития управления у себя в организациях. Возможно, что это в самом деле вопрос не их уровня и он должен быть делегирован «ниже». Хуже другое. Они не считают этот вопрос серьезным и с готовностью выражают возмущение, когда проект внедрения длится слишком долго, а денег на внешних консультантов требуется непростительно много.

28

С. А. Николаева. С. В. Шебек. Управленческий учет. Легенды и мифы

Во-вторых, когда проект «внедрения» заканчивается, организация тут же погружается в «управленческий летаргический сон». Но ведь даже если допустить отсутствие необходимости каких-либо изменений, для простого поддержания внедренной системы управления необходимо прилагать усилия. Поэтому «погружение в сон» может длиться от силы неделю. А реорганизацию управленческого учета следует рассматриваться как перманентный процесс, который то консервируется, то активизируется вновь.

Следующие два мифа мы предлагаем рассмотреть совместно, поскольку и корни у них одни и те же, и последствия этих мифов очень похожи.

Миф № 5. «Внедрением и „эксплуатацией" управленческого учета должен заниматься департамент (отдел, сотрудник)»

Миф № 6. «Внедрение управленческого учета должно сопровождаться одновременным внедрением информационной системы»

Или даже так:

«Внедрение информационной системы — это и есть внедрение управленческого учета»

В принципе, внедрение любой управленческой системы предполагает решение:

• методологических вопросов;

• организационных вопросов; К

• технических вопросов. Методология —

Решение методологических вопросов

означает формирование принципов, на ос- ВЕЧН8Я СИрОТЭ ГфИ ЖИВЫХ новании которых будет осуществляться уп-

равление. Н РОДИТЕЛЯХ

Соответственно, решение организа- ционных вопросов должно определять, кем и как (какими структурными единицами и каким образом) сформулированные принципы управления (методология) будут реализовываться.

Решение технических вопросов предполагает определение набора технических средств и способов их использования в системе управления.

В соответствии с приведенной классификацией проблемы постановки управленческого учета можно разделить на три группы —

Глава I. Мифы управленческого учета

29

методологические, организационные, технические. Авторы, конечно же, не претендуют на их исчерпывающий анализ и рассматривают наиболее актуальные проблемы в каждой из названных групп.

Очень часто внедрение и «эксплуатация»

Уставы пишутся кровью!

Воинские уставы определяют правила управления, которыми руководствуется каждый военнослужащий, каждый командир. Может ли армия существовать без уставов? Нет. Поскольку сразу же превратится в аморфную, неуправляемую массу.

Почему же организации считают возможным существовать без собственных правил управления — без методологии? По нашему мнению, главная, исходная первопричина всех управленческих проблем —

недооценка или даже откровенное игнорирование важности методологии.

Как-то слишком поспешно менеджеры организаций берутся

управленческого учета становятся уделом избранных

за решение организационно-технических вопросов, отодвигая методологию на второй план. По-человечески это как раз понять нетрудно. Методология — это нечто весьма и весьма скучное и к тому же неосязаемое, эфемерное. А организационно-технические аспекты все-таки более «живые», интересные, осязаемые — всегда можно увидеть конкретного работника, переносящего конкретную информацию из конкретного документа в конкретный программный продукт. Да и потом, есть что показать «вышестоящим товарищам» — вот, создали Отдел управленческого учета, вот внедрили программный продукт.

Поэтому «внедренцам» психологически комфортнее (и для себя «полезнее») прорабатывать «оргтехмероприятия» и неприятно иметь дело с методологией. Вместе с тем, как показывает практика, подобное прохладное отношение к методологии в лучшем случае увеличивает затраты на функционирование будущей системы управленческого учета. А чаще всего попросту не позволяет достичь тех целей, которые ставятся при внедрении.

Пример. Руководством предприятия была поставлена задача: «Обеспечить мониторинг показателей фактической себестоимости продукции в режиме реального времени!». Был внедрен программный продукт, выделены работники для ведения оперативного учета использования ресурсов в производстве, т. е. была сформирована блестящая организационно-техническая инфраструктура. Но при этом, во-первых, никто не удосужился проверить применяемую

30

С. А. Николаева. С. В. Шебек. Управленческий учет. Легенды и мифы

методику калькулирования. Соответственно, корректность проводимых расчетов и получаемых величин доверия не внушала. Во-вторых, с самого начала не была разработана методика использования данных о себестоимости для нужд управления. Таким образом, показатели себестоимости формируются, но что с ними делать дальше, никто не знает. Получается, что об организационном и техническом обеспечении позаботились, а методологическое обеспечение проигнорировали.

Поэтому, по нашему твердому убеждению, методология первична, т. е. сначала должны быть сформулированы принципы, а затем под них будет подводиться организационная и техническая инфраструктура. Методология служит своего рода «техническим заданием» при проведении «оргтехмероприятий».

В самом деле, если мы внедряем систему оперативного планирования, то что должно идти раньше? Подготовка эскиза, на котором мы изображаем «квадратики» (виды формируемых планов) и «стрелочки» (информационная связь планов), т. е. формирование методологии планирования? Или распределение обязанностей по подготовке планов между отдельными работниками и службами и разработка маршрутов движения документов, используемых при планировании, т. е. формирование организационно-технической инфраструктуры системы планирования? Скорее первое, поскольку пока мы не определимся с перечнем планов и их информационной взаимосвязью, то вообще непонятно, какие обязанности по планированию надо распределять и какие требования следует предъявить к движению документов.

Всеобщая мобилизация!

Одним из первых при постановке управленческого учета встает вопрос: «А кто, собственно, должен заниматься на предприятии управленческим учетом? ». Вне зависимости от варианта — будет ли это поручено существующей структуре, или будет создана новая структурная единица — в большинстве случаев эти задачи будут закреплены за службой (службами) финансово-экономического блока предприятия.

Все это очень напоминает ситуацию с построением на предприятиях систем управления качеством. Уже не одна сотня российских организаций решила перестроить свою работу в соответствии с требованиями стандартов качества серии ISO-9000. Руководствуясь этим благим намерением, на предприятиях были созданы службы качества, которые занялись подготовкой к сертификации на соответствие этим стандартам. И что в итоге? В лучшем случае, предприятию удается получить заветный сертификат (как пропуск в «клуб счастливых и успешных»). А насколько, собственно,

Глава I. Мифы управленческого учета

31

возросло качество продуктов и процессов организации и, самое главное, качество его системы управления? Вряд ли сколько-нибудь существенно. И неудивительно, ведь сладкое и загадочное словосочетание «менеджмент качества» осталось уделом весьма узкого крута избранных. А качество, между тем, является интегрированным показателем деятельности всей организации, и на его величину оказывают влияние все без исключения работники. (Другое дело, конечно, что у разных работников степень этого влияния может быть разной.) Правы были классики — «Идея должна овладеть массами». Проблемы менеджмента качества должны стать проблемами всех и каждого.

Сказанное справедливо и по отноше-

Н нию к управленческому учету. Поэтому От каждого сотрудника главную «организационную» проблему мы

Ц бы сформулировали следующим образом:

В КЭКОИ“ТО степени К «Зауживание» крута лиц, привлекаемых к

Н постановке и «эксплуатации» управленче-зависят какие-то затраты скогоучета.

Н Представим себе такую структурную единицу предприятия, как цех. Кто должен заниматься управленческим учетом на уровне цеха? Ответ вроде бы напрашивается сам собой — цеховой экономист. Экономисту для контроля исполнения «Плана производственной себестоимости цеха» и калькулирования себестоимости продукции необходимы данные о количестве выпущенной цехом продукции и количестве использованных для этого ресурсов. Одним из источников этой информации будет производственно-диспетчерский отдел (бюро) цеха. К «диспетчерам» в свою очередь информация поступает от мастеров и бригадиров. Получается, что перечень лиц, «вовлеченных в орбиту» управленческого учета, вовсе не ограничивается одним экономистом.

Еще из советской экономической практики пришел следующий принцип построения системы учета затрат — «все возникающие на предприятии затраты должны быть закреплены за ответственными лицами, способными оказывать влияние на эти затраты». В связи с этим можно предположить, что каждый работник организации способен оказывать влияние на какие-то затраты и потому должен нести ответственность за величину и результат этих затрат. Получается, что учет затрат (а лучше сказать управление затратами) — это буквально дело всех и каждого.

То же самое следует сказать и о системе планирования. Можно, конечно, планирование деятельности организации вести централизовано — «общезаводскими» службами. Но ведь кроме планов «общезаводского значения» — плана продаж, доходов и расходов, движения денежных средств — будут и планы отдельных

32

С. А. Николаева. С. В. Шебек. Управленческий учет. Легенды и мифы

структурных единиц предприятия — планы производства, потребности в ресурсах, производственной себестоимости. Насколько будет уместна «централизация» в отношении планов деятельности отдельных структурных подразделений? Да, централизация позволяет обеспечить единообразное применение методологии планирования и координацию деятельности всех структурных единиц. Но верен и следующий принцип менеджмента «Чем более велика степень участия субъекта управления в подготовке и принятии решения, тем более осознанно и ответственно этот субъект относится к реализации данного решения». В самом деле, какое отношение «у трудящихся на местах» может быть к плану, в подготовке и согласовании которого они никакого участия не принимали? В лучшем случае — равнодушие, в худшем — саботаж. Но никак не искреннее и заинтересованное желание выполнять его.

Поэтому в постановке и последующей «эксплуатации» управленческого учета должен быть задействован если уж не весь персонал предприятия, то, по крайней мере, гораздо более широкий круг специалистов, чем это бывает в большинстве случаев.

Чего боятся танки?

Благодаря рекламе одного отечественного автопроизводителя мы все теперь точно знаем, что «танки грязи не боятся». А чего они боятся?

По нашему мнению, в первую очередь двух вещей:

• когда их используют не по назначению (например, для укладки асфальта);

• когда ими управляют неумелые экипажи.

«Танковая» проблема применительно к техническому обеспечению управленче

Автоматизация не есть достаточное условие эффективности системы управленческого учета

ского учета интерпретируется следующим образом: неадекватное применение технических средств и слабая подготовка лиц, использующих эти технические средства.

Технический аспект постановки любой системы управления

подразумевает в первую очередь автоматизацию, т. е. внедрение средств вычислительной техники, коммуникаций и некоторого программного продукта (набора продуктов). Увы, как показывает российская практика, результаты автоматизации управленческого учета очень часто разочаровывают. О причинах неудач проектов автоматизации самого разного масштаба написано достаточно много (особенно в специализированных «компьютерных» изданиях).

Глава I. Мифы управленческого учета

33

Выделяют в том числе причины, связанные с непродуманным выбором программного продукта,— когда внедрялось не совсем то (или совсем не то), что на самом деле требовалось внедрить. Выделяют причины, связанные с плохой организацией проекта автоматизации.

Все это совершенно справедливо.

Но представляется, что главная проблема Прежде чем заняться возникает еще до реализации проекта и да-

В же до выбора программного продукта. Свя-«оргтехмероприятиями», Е зана она с неадекватным пониманием роли

В автоматизации в повышении эффективно-ПОДумаЙТе О методологии В сти системы управления предприятием.

В Ошибочно считается, что реализация проекта автоматизации является достаточным условием для успешного построения системы управления. Или даже более категорично: внедрение программного продукта — это и есть постановка управленческого учета. Однако программный продукт с самым развитым набором функциональных возможностей представляет собой всего лишь инструмент для работы с информацией. И эффективность его использования определяется скорее не качеством самого продукта, а «качеством» пользователя. (В самом деле, если завтра мы сядем за руль болида, используемого в соревнованиях «Формулы 1», еще не факт, что до работы мы будем добираться в пять раз быстрее.) «Качество» же пользователя означает в первую очередь:

• понимание им методологии управления вообще и заложенной в конкретный продукт в частности;

• умение использовать для реализации методологии управления данный программный продукт.

В связи с этим хочется привести высказывание руководителя проекта внедрения на одном из российских предприятий продукта R3 (система ERP-класса концерна SAP): «Информация, формируемая в модуле производственного учета, используется нами от силы процентов на 20%». И это, надо сказать, по многократному свидетельству экспертов, один из немногих относительно успешных проектов подобного масштаба в России. Поэтому участников этого проекта уж никак нельзя заподозрить в игнорировании методологии. Но если даже они используют возможности системы на 20%, что можно говорить о менеджерах, прикоснувшихся к гораздо менее успешным проектам?

Впрочем, авторы ни в коем случае не против автоматизации. Так же, как и не против создания департаментов управленческого учета и отделов контроллинга. Мы только обращаемся к читателям с призывом: «Увлекаясь программными продуктами и организационными изысками, подумайте прежде о методологии».

34

С. А. Николаева. С. В. Шебек. Управленческий учет. Легенды и мифы

О том, что будет дальше

А дальше, уважаемый читатель, мы продолжим развенчание сформулированных мифов. Собственно, этому и посвящена данная книга. Попутно нами будут рассмотрены и заблуждения более частного (по сравнению с мифами) характера — легенды. Если мифы относятся к управленческому учету в целом, то легенды проявляются на уровне отдельных объектов управления, отдельных управленческих функций и управленческих инструментов.

Порядок изложения материала задается рассмотренной выше управленческой матрицей.

Сначала будет рассмотрен «корневой столбец» матрицы — четыре категории объектов управления (Главы 2 — 5):

• ресурсы;

• структурные единицы;

• процессы;

• показатели.

Затем очередь дойдет до «корневой строки» матрицы — управленческих функций и «полей» матрицы, отражающих, как в отношении объектов управления реализуются управленческие функции. Здесь будут рассмотрены (Главы 6—11):

• управленческие функции — планирование, учет, принятие решений;

• калькулирование;

• управленческие инструменты Activity Based Costing и Balanced Scorecard.

И заключительная Глава 12 посвящена вопросам реорганизации управленческого учета.

Глава II

Ресурсы как достояние организации

Пожалуй, главная легенда в отношении ресурсов связана с вопросами их признания вообще и квалификации в частности. И потому «корни» этой легенды следует искать в самом определении данной категории объектов управления.

О контроле экономических выгод

Ресурс Находится под контролем Что есть ресурсы? Можно воспользоваться «косвенным»

определением, которое содержится в международных стандартах финансовой отчет-ности (МСФО): «Актив — это ресурс, контролируемый организацией, который мо-

Способен создавать экономические выгоды

Рисунок 2.1. Квалификация ресурсов жет быть использован ею для получения экономических выгод». (Можно сказать, что МСФО выделяет ресурсы вообще и «активную» часть этих ресурсов. «Активную»,

МСФО значит полезную, представляющую ценность и интерес для инвес-

торов и менеджеров. Именно эту «активную» часть, называемую далее просто «ресурсы», мы и рассмотрим.)

Таким образом, ресурсом, с точки зрения МСФО, можно назвать объект, который:

• находится под контролем организации;

• способен создавать экономические выгоды для организации (Рис. 2.1).

Достаточно «наглядное» определение, но, по нашему мнению, несколько «жестковатое» и потому нуждающееся в уточнении. Почему? Да потому, что заложенные в МСФО требования носят откровенно дискриминирующий характер. И дело не только и не столько в частных вопросах квалификации и признания отдельных видов ресурсов. Проблема носит куда более глобальный характер. «Методологические» ограничения тянут за собой «стратегические» ограничения: тормозят развитие предприятия, исключают

38

возможность использования некоторых видов ресурсов для получения конкурентных преимуществ.

Сначала — о контроле

Итак, ресурс, чтобы быть таковым, должен «находиться под контролем организации». Но всегда ли можно с достаточной степенью уверенности судить о наличии контроля?

Представим «Автодор» районного значения. Самосвал в днев

ное время используется для производственных нужд, для удовлетворения потребностей данной организации, т. е. организацией котролируется. А в вечерне-ночное время самосвал используется прикрепленным к нему водителем для перевозки органических удобрений и строительных материалов энтузиастам-дачникам, т. е. в сугубо личных целях, а значит, организацией не контролируется. Таким образом, в течение суток самосвал восемь часов контролируется организацией, а шестнадцать часов — нет. Получается, что восемь часов этот са

Даже снег может быть ресурсом организации

мосвал — ресурс, а шестнадцать часов — нет. Но, согласитесь, от того, что мы не можем обеспечить должный контроль использования самосвала, он ведь не перестает быть самосвалом. Поэтому уместно ли объективный факт наличия ресурса ставить в зависимость от субъективной способности обеспечить контроль использования этого ресурса?

В принципе, для удовлетворения своих потребностей организацией может быть использовано абсолютно все, причем даже без наличия какого-то особого контроля над этим ресурсом.

Свежевыпавший снег. Контролируется ли он организацией? Может ли он использоваться для получения экономических выгод? Согласитесь, что эти вопросы звучат, мягко говоря, нелепо. Может быть, даже достойны включения в контрольные тесты для пациентов психиатрической лечебницы. Но это только на первый взгляд. Поскольку в России «голь на выдумки хитра», снег запросто может быть аккуратно собран и использован для получения дистиллированной воды. Вода пойдет на приготовление электролита. Электролитом заправят аккумуляторы, а аккумуляторы приведут в движение заводские электропогрузчики. Так разве снег, формально не контролируемый организацией, не «работает» на удовлетворение ее потребностей?

Или другой пример, связанный с «эксплуатацией» исторических символов. Водка «Нарком», сигареты «Наркомовские».

Глава II. Ресурсы как достояние организации

39

Термин «народный комиссар» — кусочек уже весьма далекой эпохи. (Для нынешних тинейджеров, что «нарком», что «профком».) Разве, произнося это слово, можно предположить, что оно контролируется кем-то и может быть использовано кем-то для получения экономических выгод? А оказывается, может. И организация-производитель алкогольной или табачной продукции блестяще этой возможностью пользуется. Игнорируя все

Н предписания МСФО.

ДЛЯ ТОГО, ЧТОбЫ Еще пример. Сейчас запросто можно

Д за $30 или $50 совершить экскурсию на лю-ПОЛЬЗОВЭТЬСЯ рОСурСОМ, В бой в прошлом сверхсекретный объект.

В Хочешь — в Центр подготовки космонав-совсем не обязательно его В тов, хочешь — в лагерь для «политиче-

В ских». (Причем за дополнительную плату КОНТрОЛИрОВаТЬ В особо утонченные особы могут даже прове-

В сти ночь в лагерном бараке и получить «законную пайку».) Все это организует, допустим, некая фирма «Эксклюзив-экстремал-тур». Разве сама она контролирует лагеря и полигоны? Нет. Но при этом «чужие» ресурсы запросто использует себе во благо. Разве еще лет пятнадцать-двадцать назад кто-либо допускал подобный вариант получения «экономических выгод»? Но времена меняются, и требование «контролируемости» становится все более размытым, неоднозначным, относительным и необъективным.

Об «экономических выгодах»

Начнем с того, что требование «создавать экономические выгоды» носит, по существу, «избыточный» характер. Любое решение менеджеров в отношении приобретения или создания активов направлено на извлечение экономических выгод от их использования. (Вариант, когда менеджеры являются «агентами империи зла», мы не рассматриваем.)

Кроме того, по нашему мнению, это требование, как и требование «контролируемости», является необъективно-субъективным, поскольку объективное наличие ресурса ставится в зависимость от субъективного отношения менеджеров к способности данного ресурса создавать экономические выгоды.

Допустим, организация создает ресурс в виде стана для проката «профилей специального назначения». Радостно службы Главного инженера и бухгалтерия рапортуют о создании внеоборотного актива, который позволит получать «экономическую выгоду». Через месяц выясняется, что основной заказчик «спецпро-филей» — некий «почтовый ящик» — аннулирует свой предполагаемый заказ. Такая близкая и возможная «экономическая выгода»

40

С. А. Николаева. С. В. Шебек. Управленческий учет. Легенды и мифы

тает на глазах, а прокатный стан перестает быть ресурсом. Через пару месяцев кто-то из заводских «Эдисонов» предлагает «катать» на стане профили для производства стильной и ультрамодной мебели из алюминиевых и титановых сплавов. (Шведские и итальянские дизайнеры только вздыхают от зависти.) «Экономическая выгода» опять становится если и не очевидной, то очень вероятной. А прокатный стан вновь признается ресурсом!

Иными словами, «способность создавать экономические выгоды» — не есть характеристика ресурса, имманентно присущая ему. Все, опять же, зависит от того, насколько умело мы ресурсом распорядимся. Поэтому авторы считают неуместным смешивать объективное существование ресурса и нашу субъективную способность использовать этот ресурс для получения «экономических выгод».

И потом, сам подход к деятельности организации, основанный на получении экономических выгод, становится «идеологически отсталым». Главные цели предприятия могут быть напрямую и не связаны с получением прибыли. Например, организация в качестве своей главной цели может декларировать «предоставление клиентам услуг, делающих их максимально счастливыми». А экономические выгоды при этом могут проявляться как некоторая сопутствующая цель.

Да, именно так. Мы считаем, что в философии бизнеса должны быть смещены акценты. Бытующая до настоящего времени точка зрения, что «бизнес создается для получения прибыли и/или повышения своей стоимости» должна быть пересмотрена. Миссия каждой организации может и должна быть переформулирована! Из «эгоистической», отражающей интересы и амбиции собственников, превратиться в «гуманистическую», направленную на удовлетворение потребностей других категорий заинтересованных субъектов — клиентов, поставщиков, государства, персонала, обывателей. И такой подход, как ни странно, позволит более успешно реализовать и финансовую цель, принесет большие экономические выгоды. Ведь если мы будем искренне стремиться сделать наших клиентов счастливыми, разве они не проголосуют за нас денежными знаками?

Итак, подытожим сказанное.

Формулировку «находится под контролем» мы предлагаем заменить на формулировку «может использовать». Поскольку, с одной стороны, организация может формально владеть ресурсом и контролировать этот ресурс, но при этом испытывать трудности с его реальным использованием. А с другой стороны, организация может и не иметь формального права владения ресурсом и формально его не контролировать, но при этом вполне успешно его использовать.

«Способность создавать экономические выгоды» — это не характеристика самого ресурса, а характеристика менеджеров, которые этим ресурсом управляют

Глава II. Ресурсы как достояние организации

41

Рисунок 2.2.

Предлагаемая квалификация ресурсов

Находится под контролем Способен создавать экономические выгоды Критерии МСФО

Может использоваться... ... Для достижения целей Предлагаемая квалификация

А требование «создание экономических выгод» предлагается поменять на «использование для достижения целей организации». Поскольку «создание экономических выгод» есть только одна из целей и к тому же не самая главная (Рис. 2.2).

Таким образом, предлагается следующее определение. (Не для «редактирования» МСФО, а для «внутренних» управленческих нужд организации.)

Ресурсы — это все, что может быть использовано организацией для достижения своих целей, для удовлетворения собственных потребностей и потребностей субъектов внешней среды.

По нашему мнению, такое «либеральное», с минимальными ограничениями, определение позволяет более творчески рассматривать традиционный перечень ресурсов, увидеть ресурсы, которые «лежат под ногами», открывает возможности их использования и, таким образом, дает организации дополнительные конкурентные преимущества.

Наиболее наглядным примером, по нашему мнению, является такая категория ресурсов, как нематериальные активы.

«Материализация» нематериальных активов

Пару лет назад под этим названием вышла наша статья. И начиналась она так: «Скажем прямо, вопросы учета нематериальных активов и управление ими вообще — не самая актуальная на сегодняшний день проблема для российских менеджеров. Если кого-то нематериальные активы и интересуют, то это бухгалтеров. Но взгляд бухгалтеров, во-первых, слишком „однобокий", отражающий стремление обеспечить „правильный" учет, а не управление вообще данными активами. Во-вторых — откровенно ортодоксальный, предполагающий отнесение к нематериальным активом устоявшегося перечня — организационных расходов, исключительных прав, деловой репутации...»

Но, надо признать, что времена меняются, и сегодня только ленивый не говорит о «человеческом капитале», «брэндах», «управлении знаниями». Но общие рассуждения о значении данных объектов для современного бизнеса — это еще не есть реальное управление ими. Первое же, что необходимо сделать для управления

42

С. А. Николаева, С. В. Шебек. Управленческий учет. Легенды и мифы

любым объектом,— это признать его, т. е. выделить, идентифицировать. Поскольку пока объект не признан, то просто даже непонятно, чем мы управляем.

Ниже мы как раз и рассмотрим вопросы признания и квалификации — как общие для всех нематериальных активов, так и в отношении отдельных видов данной категории ресурсов.

Бухгалтерские стандарты — слуга двух господ или источник вдохновения?

Хотя выше и был озвучен некоторый скепсис в отношении ортодоксальной бухгалтерии, рассмотрение вопросов признания нематериальных активов уместнее всего вести на основе анализа российского (ПБУ 14/2000 «Учет нематериальных активов») и международного (МСФО 38 «Нематериальные активы») стандартов по бухгалтерскому учету. Во-первых, как ни странно, именно в бухгалтерских стандартах (российских и международных) нематериальные активы рассмотрены наиболее системно. Во-вторых, что опять же на первый взгляд странно, именно нормативные документы «сверхконсервативного бухгалтерского учета» задают направления для нетрадиционного, смелого, творческого взгляда. Правда, забегая вперед, следует сказать, что бухгалтерские стандарты демонстрируют откровенную боязнь собственной смелости. Как это будет проиллюстрировано ниже, в них сначала декларируется возможность признания того или иного объекта в качестве нематериального актива, а потом формулируется столько требований и ограничений, что возможность признания пропадает напрочь. Связано данное обстоятельство, по-видимому, с «половинчатостью» бухгалтерских стандартов. Подобно Труффальдино, они служат одновременно «двум господам» — «внутреннему» (менеджерам организации) и «внешнему» (субъектам внешней среды). Естественно, заложенные в бухгалтерские стандарты нормы носят компромиссный характер, реализующий попытку удовлетворить и управленческие потребности «внутренних» пользователей, и потребность в «осторожности и осмотрительности» пользователей «внешних». (Впрочем, потребности «внешних» признаны более приоритетными.) Но поскольку нас (в рамках данной книги) больше интересуют вопросы «внутреннего» управления, значит интересы инвесторов, кредиторов и прочих «внешних» субъектов могут быть отодвинуты на второй план. Поэтому и наши взгляды на предмет нематериальных активов могут быть смелее

Признание — это первое,

что надо сделать для управления любым объектом

Глава II. Ресурсы как достояние организации

43

и «либеральнее» взглядов и подходов, заложенных в бухгалтерских стандартах.

Общее для всех категорий активов (читай — «ресурсов») «бухгалтерское» правило их признания сформулировано так.

Для признания необходимо:

• чтобы он отвечал требованиям квалификации (т. е. соответствовал определению данной категории активов);

• чтобы он отвечал критериям признания.

Согласно МСФО 38, «нематериальный актив — это идентифицируемый неденежный актив, не имеющий физической формы, служащий для использования при производстве или предоставлении товаров или услуг, для сдачи в аренду другим или для административных целей».

Таким образом, для квалификации актива (чтобы актив был отнесен к нематериальным) необходимо его соответствие следующим заложенным в определении признакам:

• идентифицируемость;

• неденежная нефизическая сущность;

• использование в хозяйственной деятельности.

Что касается неденежной и нефизической сущности, то здесь все понятно. Никому не придет в голову отнести дебиторскую задолженность к нематериальным активам. А нефизическая сущность «заложена» уже в само понятие нематериального актива.

Использование в хозяйственной деятельности. Представляется, что деление деятельности на хозяйственную и «нехозяйственную» (равно как на производственную и непроизводственную, коммерческую и некоммерческую) в совре-Е менных рыночных условиях не имеет ника-Деятельность не может кого смысла. Все, что делает предприятие, л| направлено на решение его текущих и стра-быть «нехозяйственной» тегических задач. Поэтому любую деятель-I ность можно считать хозяйственной.

Более сложен, на первый взгляд, признак идентифицируемости. Но здесь «руку помощи» подает сам МСФО 38, определяющий, что идентифицируемость актива «может быть обеспечена за счет:

• свойства отделяемости (компания может его арендовать, продать, обменять, распределить конкретные будущие экономические выгоды);

• наличия и характера юридических прав;

• можно идентифицировать будущие экономические выгоды, поступающие от этого актива».

Пожалуй, самые большие возможности идентифицируемости связаны со «свойством отделяемости». Аренду, продажу, обмен можно применять в отношении всех видов нематериальных

44

С. А. Николаева. С. В. Шебек. Управленческий учет. Легенды и мифы

активов, упомянутых ниже. Исключение составляет, быть может, деловая репутация, продать которую можно только вместе с организацией в целом.

Теперь критерии признания. МСФО 38 определяет их следующим образом:

• вероятность поступления в компанию будущих экономических выгод, относящихся к данному активу;

• стоимость актива может быть надежно измерена.

Российское законодательство (ПБУ 14/2000) к этим критериям добавляет еще ряд условий для «принятия к бухгалтерскому учету активов в качестве нематериальных»:

• по сроку использования (свыше 12 месяцев);

• организация не предполагает их перепродажу;

• наличие надлежаще оформленных документов.

Относительно «избыточности» требования «поступления будущих экономических выгод» уже было сказано выше. К тому же в самом МСФО 38 понятие «экономической выгоды» определено весьма либерально: «Будущие экономические выгоды, поступающие от нематериального актива, могут включать выручку от продажи товаров или услуг, экономию затрат или другие выгоды, являющиеся результатом использования актива компанией». Формулировка «другие выгоды» позволяет «втиснуть» в данное требование абсолютно любой ресурс.

Критерий «надежного измерения стоимости». Может быть, это прозвучит вызывающе, но логики в данном требовании мало. Это все равно, что сказать: «Если у нас термометр работает и мы сможем измерить

температуру воздуха, мы признаем, что воздух есть».

Правильно ли наличие объекта признавать или не признавать в зависимости от наших способностей измерить какие-либо характеристики этого объекта? В самом деле, если с самого начала проекта по созданию актива был организован адекватный учет прямых затрат по данному проекту, можно ожидать формирование «надлежаще измеренной стоимости». И, таким образом, признается появление актива. А если такой учет организован не был? Что, у нас этот нематериальный актив не появился? Почему объективно

Если у нас нет «надлежаще оформленного» « Свидетельства о рождении», то мы не можем признать появление ребенка на свет?

Глава II. Ресурсы как достояние организации

45

существующий актив признается или не признается в зависимости от наших субъективных действий? Это уже не говоря о том, что любое измерение — компромисс. А тем более — измерение стоимости.

Поэтому требование «надежного измерения стоимости» нематериального актива необходимо, но не с точки зрения его признания, а скорее для его оценки.

Теперь критерии признания в соответствии с ПБУ 14/2000.

Требование «по сроку использования» — «свыше 12 месяцев». С этим критерием можно согласиться. Поскольку нематериальные активы относятся к категории внеоборотных, можно пред-

Рисунок 2.3.

Квалификация НМД

положить и соответствующий срок их полезного использования — свыше 12 месяцев. Хотя и это правило допускает исключения, поскольку в момент признания нематериального актива не всегда очевиден срок его полезного использования (например, 8 месяцев или 14 месяцев).

«Организация не предполагает их перепродажу». Требование, опять же, несколько «избыточное», если соотнести его с требованием «по сроку использования». Если ак-

тив будет находиться у предприятия свыше 12 месяцев, вряд ли его можно рассматривать как объект спекуляций. Скорее, действительно, данный актив предназначался «для собственного употребления». Другое дело,

что «не предполагает перепродажу», не исключает возможности перепродажи.

Например, некий предприниматель имеет не очень масштабный, но вполне устойчивый бизнес — разводит для продажи комнатных птиц. И вот, чтобы вдохнуть в свой бизнес новую жизнь, создает «сайт» «Клуб любителей волнистых попугайчиков Н-ской области». И не просто создает, а постоянно и с увлечением

46

С. А. Николаева, С. В. Шебек. Управленческий учет. Легенды и мифы

поддерживает, размещает там интересные материалы. Через полгода каждый третий житель области, так или иначе причастный к волнистым попугайчикам, становится регулярным посетителем этого «сайта». И тут на нашего предпринимателя выходит некий международный производитель товаров по уходу за животными с предложением о продаже «сайта». Причем предлагаемая цена равна обороту предпринимателя за три года работы. Предложение принимается. Таким образом, нематериальный актив создавался для себя, но уже через полгода после появления был продан.

«Наличие надлежаще оформленных документов». Здесь ситуация такая же, как и с «надежным измерением стоимости»: факт признания объективного существования актива ставится в зависимость от наших субъективных действий. Это все равно, что если у нас есть «надлежаще оформленное» «Свидетельство о рождении», то мы признаем появление ребенка на свет. А если такого документа нет, то ребенок вроде и не рождался. Поэтому требование к наличию документов, как и требование к измерению стоимости, относится скорее к организационной инфраструктуре управления активами, нежели к самому активу.

Подведем итоги. Если суммировать признаки квалификации нематериального актива, заложенные в его определении, и критерии признания, сформулированные в российском и международном стандартах, то получится, что к нематериальным можно отнести любой неденежный, невещественный актив со сроком использования, как правило, свыше 12 месяцев.

Для чего столько внимания мы уделили вопросу признания? Да для того, чтобы расширить традиционный для российской и международной управленческой практики перечень нематериальных активов, показать, что требования для признания данной категории активов на самом деле гораздо «либеральнее», чем принято считать. И данное обстоятельство, по нашему мнению, предоставляет свободу, т. е. осознанную необходимость выбора управленческих концепций, принципов и подходов.

Теперь рассмотрим некоторые конкретные виды нематериальных активов.

Бухгалтерские стандарты

слишком строги в вопросах признания нематериальных активов

Об учетной политике мадридского «Реала»