/

Автор: Гиляровская Л.Т. Лысенко Д.В. Ендовицкая Д.А.

Теги: процессы управления экономический анализ экономика

ISBN: 5-482-00862-2

Год: 2006

Текст

Л.Т. Гиляровская,

Л,В. Лысенко, ДА. Ендовиикий

КОМПЛЕКСНЫЙ

ЭКОНОМИЧЕСКИЙ АНАЛИЗ

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

УЧЕБНИК

и

•ПРОСПЕКТ»

УДК 005.52(075.8)

ББК 65.053я73

К63

Комплексный экономический анализ хозяйственной дея-

К63 тельности : учеб. / Л. Т Гиляровская [и др.]. — М.: ТК Велби,

Изд-во Проспек!, 2006. — 360 с.

ISBN 5-482-00862-2

Учебник раскрывает основные теоретические и практические положения курса

«Комплексный экономический анализ хозяйственной деятельности»: цели, задачи и

методы комплексного экономического анализа, основы оценки финансовой устойчиво-

сти и дедовой активности организации. В учебнике рассмотрены вопросы оценки

эффективности использования ресурсного потенциала оргажзации, основного и обо-

ротного капиталов, организациончс -ихнического уровня производсгва СИдельны.- раз-

делы посвящены маркетинговому, инвестиционному анализу, анализу затрат и себе-

стоимости, доходности, рентабельности активов, капитала и обязательств.

Для студентов, аспирантов и преподавателей вузов, руководителей всех уровней и

финансовых работников, а также всех интересующихся вопросами комплексного эко-

номического анализа.

УДК 005.52(075.8)

ББК 65.053я73

Учебное издание

Гиляровская Лилия Тимофеевна,

Лысенко Денис Владимирович,

Ендовицкий Дмитрий Александрович

КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Учебник

Подписано в печать 20.03.06. Формат 60х90’/м. Печать офсетная.

Бумага газетная Печ. л. 22,5. Тираж 3000 экз. Заказ № 0512551.

ООО «ТК Велби»

107120, г. Москва, Хлебников пер., д. 7, стр. 2.

Отпечатано с готовых диапозитивов

в ОАО «Ярославский полиграфкомбинат»,

150049, г. Ярославль, ул. Свободы, 97.

ГЯ11141

V © Л. Т. Гиляровская, Д. В. Лысенко, Д. А. Ендовицкий, 2006

ISBN 5-482-00862-2 © ООО «Издательство Проспект», 2006

Глава 1. Базовые концепции и организационно*

методические основы комплексного

экономического анализа хозяйственной

деятельности организаций и их структурных

подразделений

1.1. Понятие комплексного анализа хозяйственной

деятельности как специальной отрасли экономических

знаний

Анализ хозяйственной деятельности (позднее его стали называть

«Экономический анализ») как самостоятельная, конкретно-экономи-

ческая (функциональная) наука и как специальный учебный курс

возник в СССР в 20-е гг. прошлого столетия. Этот курс состоял из

тем анализа всех показателей оценки результатов финансово-хозяйст-

венной деятельности предприятий различных отраслей народного хо-

зяйства.

В период перехода к рыночной экономике и современным усло-

виям хозяйствования объекты анализа и аналитические процедуры •

значительно сузились, и экономический анализ часто ограничивался

анализом финансового состояния и сводился*в основном к оценке

динамики показателей рентабельности, платежеспособности, финан-,

совой устойчивости организаций. Анализу других показателей сво-

дилось очень скромное место. Однако для принятия обоснованных,,

управленческих решений с каждым годом все более востребованным

становится всесторонний анализ производственной, инвестиционной

и финансовой деятельности, который позволяет сформировать всю

необходимую деловую информацию для разработки управленческих

решений.

В условиях рыночной экономики необходимо формировать от-

дельно информацию для управления (т. е. для собственного использова-

ния) и информацию для внешних пользователей. В связи с этим еди-

ный анализ хозяйственной деятельности (т. е. экономический анализ)

стали подразделять по принципу субъектов ее пользователей: управ-

ленческий (операционный, производственный) анализ и финансовый ана-

лиз. Направления деятельности предприятий в настоящее время стали

возрастать, увеличивалось число видов анализа: операционный; инве-

стиционный; инновационный; финансовый.

Следовательно, комплексный экономический анализ хозяйствен-

ной деятельности (КЭАХД) является комплексным управленческим

анализом. Он охватывает все стороны деятельности предприятия и

его подразделений в их взаимосвязи, т. е. все стадии подготовки про-

изводства и все этапы процесса производства и обращения продук-

ции.

При изучении этого курса необходимо иметь представление о ба- "

зовых концепциях и организационно-методических основах проведения

КЭАХД предприятий и их структурных подразделений, вооружиться

знаниями о теоретико-методологических основах КЭАХД; его сущно-

4

Глава 1. Базовые концепции и организационно-методические основы

сти и содержании; этапах становления и направлениях развития как

новой специальной отрасли экономических знаний. В этом курсе из-

лагаются истоки (корни) новых специальных знаний, вклад россий-

ских и зарубежных ученых в развитие методологии и организации

КЭАХД, таких, как: д. э. н., проф. С. К. Татур; д. э. н., проф.

А. Д. Шеремет; д. э. н., проф. С. Б. Барнгольц; д. э. н., проф., акад.

Н. Г. Чумаченко; д. э. н., проф. В. В. Ковалев; д. э. н., проф- Л. Т. Ги-

ляровская; д. э. н., проф- О. В. Ефимова; д. э. н., проф. М. В. Мель-

ник; проф. Г. В. Савицкая; Б. Нидлз, Э. Хендриксен, Р. Энтони и др.

Предметом КЭАХД являются экономические процессы, происхо-

дящие как в самой организации, так и в ее структурных подразделе-

ниях, в совокупности и во взаимодействии составляющие хозяйст-

венную (экономическую) деятельность организации. Следовательно,

комплексность и системность являются базовыми принципами прове-

дения КЭАХД.

А. Д. Шеремет в своей работе1 (с. 77) дает следующее определе-

ние КЭАХД: «Комплексный экономический анализ — это средство

получения цельного знания о хозяйственной деятельности, знаний о

бизнесе, понимания деятельности экономического субъекта; его ме-

тодологическую основу составляют принципы материалистической

диалектики и современного системного анализа, который в послед-

ние годы получил широкое распространение и в экономическом ана-

лизе».

‘Объектами комплексного экономического анализа хозяйственной

деятельности могут быть отдельные подразделения предприятия, от-

дельные стороны и сегменты, деятельности, центры затрат и центры

ответственности. Основным объектом комплексного экономического

анализа является организация в целом.

Хотелось обозначить некоторый круг современных актуальных

теоретико-методологических и организационно-методических проб-

лем проведения комплексного экономического анализа, требующих

их обоснования, раскрытия и систематизации в целях повышения

эффективности функционирования хозяйствующих субъектов в ре-

альных современных рыночных условиях работы.

• В настоящее время еще пока не сложилось устойчивое и одно-

значное представление о сущности комплексного экономического

анализа, его содержании и предназначении; формах и методах его

проведения; методике обобщения результатов проведенного анализа

и оценке «комплектной» величины резервов, в частности, например,

для того, чтобы выявленные резервы, образовавшиеся, в частности, в

результате неэффективного использования ресурсного потенциала ор-

ганизации, можно было реально включить в производство, необходи-

мо изыскать адекватные возможности по наращению производствен-

ных мощностей, финансового капитала, рынков сбыта дополнитель-

но произведенной продукции.

1 Шеремет А. Д. Анализ финансово-хозяйственной деятельности. М.:

ИПБ-БИНФА, 2003.

51.2ь Системность в комплексном экономическом анализе

5

• Нет четких позиций ведущих российских ученых о содержании

комплексного экономического анализа; его чаще всего называют

внутрихозяйственным и управленческим анализом, а предметом его

исследования является только производственная деятельность орга-

низации. Тут следует заметить, что деятельность любых хозяйствую-

щих субъектов ныне многогранна: помимо производственной Дея-

тельности, они занимаются торговой, финансовой, инвестиционной,

внешэкономической, инновационной, маркетинговой деятельностью.

В целом все виды и результаты работы организации и, в частности,

каждые в отдельности, на наш взгляд, являются предметом исследо-

вания комплексного экономического анализа.

• Комплексный экономический анализ в сравнении с тематиче-

ским анализом отличается рядом характерных признаков. Он непре-

менно всесторонний (многоаспектный) и системный (органически

взаимосвязанный), т. е. каждый его раздел (блок) лшически и мате-

матически состоит в прямом или обратном взаимодействии с други-

ми блоками КЭАХД. Все составляющие блоки комплексного эконо-

мического анализа описываются адекватной системой частных (коли-

чественных) и обобщающих (качественных) показателей, строго

взаимодействующих с другими его блоками. Он целенаправлен на ре-

шение задач по приумножению конечных результатов деятельности

организации, показатели которых, зависящие от цели его проведе-

ния, сформулированы в заключительном блоке КЭАХД, например:

поиск резервов наращения капитала собственников; повышение эф-

фективности хозяйствования; увеличение чистых денежных потоков

и накопление чистых активов организации; снижение расходов и

роста доходов по всем видам ее деятельности (производственной,

финансовой, инвестиционной и инновационной) и другие цели. Ка-

ждый аспект деятельности организации, отраженный в блок-схеме

КЭАХД, должен в конечном итоге напрямую или опосредованно

оказывать количественно измеряемое влияние на изменение показа-

телей заключительного блока, что является непременным условием и

целью его проведения. Примеры блок-схем проведения комплексного

экономического анализа хозяйственной деятельности организаций

представлены на рис. 1.2 и 1.3.

• Далее в процессе проведения комплексного анализа различных

сфер деятельности организаций необходимо использовать соответст-

вующую систему качественных показателей, тесно взаимосвязанных

между собой (например, рентабельность и доходность активов и ка-

питала; оборачиваемость оборотных активов и фондоотдача; коэффи-

циенты финансовой устойчивости, ликвидности и платежеспособно-

сти и многое другое).

1.2. Системность в комплексном экономическом анализе

как фундаментальная база его проведения

Комплексный экономический анализ (КЭА) требует системного

подхода к его проведению. Системный подход предполагает анализ

всех сторон деятельности предприятия и его подразделений в их

6 Глава 1. Базовые концепции и организационно-методические основы

взаимосвязи и логически обоснованной последовательности изучения

динамики показателей хозяйственной деятельности. При проведении

комплексного анализа хозяйственной деятельности организации мож-

но выделить основные этапы анализа:

На 1-м этапе хозяйственная деятельность анализируемого пред-

приятия рассматривается как система, состоящая из трех взаимосвя-

занных элементов:

• использование ресурсов;

• производственный процесс;

• выпуск готовой продукции.

Входом этой системы являются потоки ресурсов: средств труда,

предметов труда и трудовых ресурсов. Выходом этой системы являют-

ся потоки готовой продукции. Производственный процесс переводит

вход системы в его выход, т. е. в результате производственного про-

цесса производственные ресурсы, соединяясь, становятся готовой

продукцией.

Экономический принцип деятельности предприятия заключается в

обеспечении максимального выпуска продукции при запланирован-

ных затратах ресурсов либо запланированного выпуска продукции

при минимальном расходе ресурсов. Это обеспечит высокий конеч-

ный результат, т. е. рост рентабельности выпуска продукции и затрат

на нее. !

Задача системного анализа — раскрыть и выявить влияние всех

частных факторов, обеспечивающих высокий уровень рентабельности

производства продукции.

' На 2-м этапе анализа производят отбор показателей, характери-

зующих деятельность предприятия. Разрабатывается система синтети-

ческих (результативных, обобщающих) показателей и аналитических

(частных или факторных) показателей: например, объем продук-

ции — обобщающий показатель; численность рабочих, средняя выра-

ботка на одного рабочего — частные (факторные) показатели.

На 3-м этапе проведения системного экономического анализа со-

ставляется общая блок-схема комплексного и системного экономиче-

ского анализа. Она представляет собой модель формирования экономи-

ческих показателей и связи между ними (будет рассмотрена в п. 1.5).

На 4-м этапе системного анализа определяются взаимосвязи меж-

ду блоками и факторами, влияющие на изменение обобщающего по-

казателя. Например, на объем продукции оказывают влияние факто-

ры, связанные с использованием средств труда: средняя стоимость

основных производственных фондов и фондоотдача.

На 5-м этапе обобщаются количественные данные, полученные

на предыдущих этапах анализа.

На 6-м этапе анализируются и оцениваются полученные количе-

ственные данные, обобщаются результаты анализа. Дается объектив-

ная оценка результатов хозяйственной деятельности и имеющихся

резервов, вырабатываются предложения и рекомендации по исполь-

зованию выявленных резервов и повышению эффективности произ-

водства.

13. Цель, задачи и методика комплексного экономического анализа

7

1.3. Цель, задачи и методика комплексного

экономического анализа хозяйственной деятельности

Анализ финансово-хозяйственной деятельности представляет со-

бой элемент управления производством и является этапом управлен-

ческой деятельности. Он выполняет множество функций в системе

управления. При помощи экономического анализа познается сущ-

ность хозяйственных процессов, оцениваются хозяйственные ситуа-

ции, выявляются резервы производства и подготавливаются научно

обоснованные решения для планирования и управления. Многообра-

зие функций комплексного экономического анализа в системе управ-

ления обусловливают его цель и задачи.

Методические подходы к проведению КЭАХД для целей управле-

ния содержат следующие организационные этапы его проведения:

• определение целей и задач комплексного экономического ана-

лиза (целевой этап КЭАХД); *

• обоснование совокупности показателей, которые должны быть

подвергнуты анализу для достижения поставленной цели (параметри-

ческий аспект КЭАХД);

• разработка блок-схемы и последовательности проведения

КЭАХД;

• установление периодичности и сроков проведения КЭАХД;

• выбор способов и методов анализа экономической информа-

ции;

• разработка организационных этапов (аспектов) проведения ана-

лиза и распределения обязанностей между службами по вопросу про-

ведения КЭАХД;

• порядок оформления результатов анализа и их оценки (анали-

тическая записка, аналитический обзор и т.д.);

• оценка трудоемкости аналитических работ, подсчет экономиче-

ского эффекта от проведенного анализа.

Цель и задачи КЭАХД направлены прежде всего на решение внут-

рихозяйственных задач организации для увеличения результативности

ее деятельности, а также на повышение эффективности использова-

ния ее экономического потенциала: ресурсов; активов; капитала; до-

ходов; расходов и прибыли для наращения стоимости компании, по-

вышения доходности акций акционеров.

Основной целью всестороннего и взаимосвязанного управленче-

ского анализа является обеспечение рентабельности использования

ресурсов, активов, капитала и устойчивого финансового положения

организации.

КЭАХД имеет некоторые особенности:

• ориентация результатов анализа на цели и интересы собствен-

ников организации;

• использование всего многообразия информации для проведения

анализа, в том числе данных производственного учета;

» отсутствие регламентации анализа со стороны государственных

органов управления;

8

Глава 1. Базовые концепции и организационно-методические основы

• комплексность анализа, изучение всех сторон деятельности

предприятия во взаимной связи и обусловленности;

• . максимальная закрытость результатов анализа в целях сохране-

ния коммерческой тайны.

Основные задачи комплексного экономического анализа хозяйст-

венной деятельности: 1) исследование экономических явлений, фак-

торов и причин, обусловивших положительные и отрицательные от-

клонения от базы сравнения; 2) объективная оценка эффективности

хозяйственной деятельности; 3) научное обоснование бизнес-планов,

контроль за ходом их выполнения; 4) выявление внутрихозяйствен-

ных резервов, неиспользованных возможностей для роста производ-

ства и снижения себестоимости, исследование и обобщение конкрет-

ного опыта. Последняя задача является важнейшей в КЭАХД.

КЭАХД состоит из четырех базовых направлений деятельности

организации:

1) КЭА операционной (производственной) деятельности (КЭАОД);

2) КЭА финансовой деятельности (КЭАФД);

3) КЭА инвестиционной деятельности (КЭАИД);

4) КЭА инновационной деятельности (КЭАИНД).

Так, КЭАОД направлен на решение сугубо производственных за-

дач организации, т. е. вопросов текущей производственной деятель-

ности: закупки (приобретения) ресурсов и продажи товаров, работ,

услуг;

КЭАФД — на решение вопросов финансирования, оценки финан-

сового состояния организации (текущее и прогнозируемое) и эффек-

тивности использования всей совокупности ее финансовых инстру-

ментов;

КЭАИД — на объективную оценку потребности, целесообразно-

сти, масштабности, доходности и безопасности осуществления крат-

косрочных и долгосрочных инвестиций;

КЭАИНД проводится с целью обоснования целесообразности и

масштабности осуществления инновационных проектов, а также для

оценки эффективности их реализации в практическую деятельность.

При разработке системы КЭАХД необходимо также учитывать

интересы различных партнерских групп, влияющих на стратегию

бизнеса: общество; правительство; акционеры; заимодавцы; постав-

щики; подрядчики; клиенты; менеджеры; персонал (рис. 1.1).

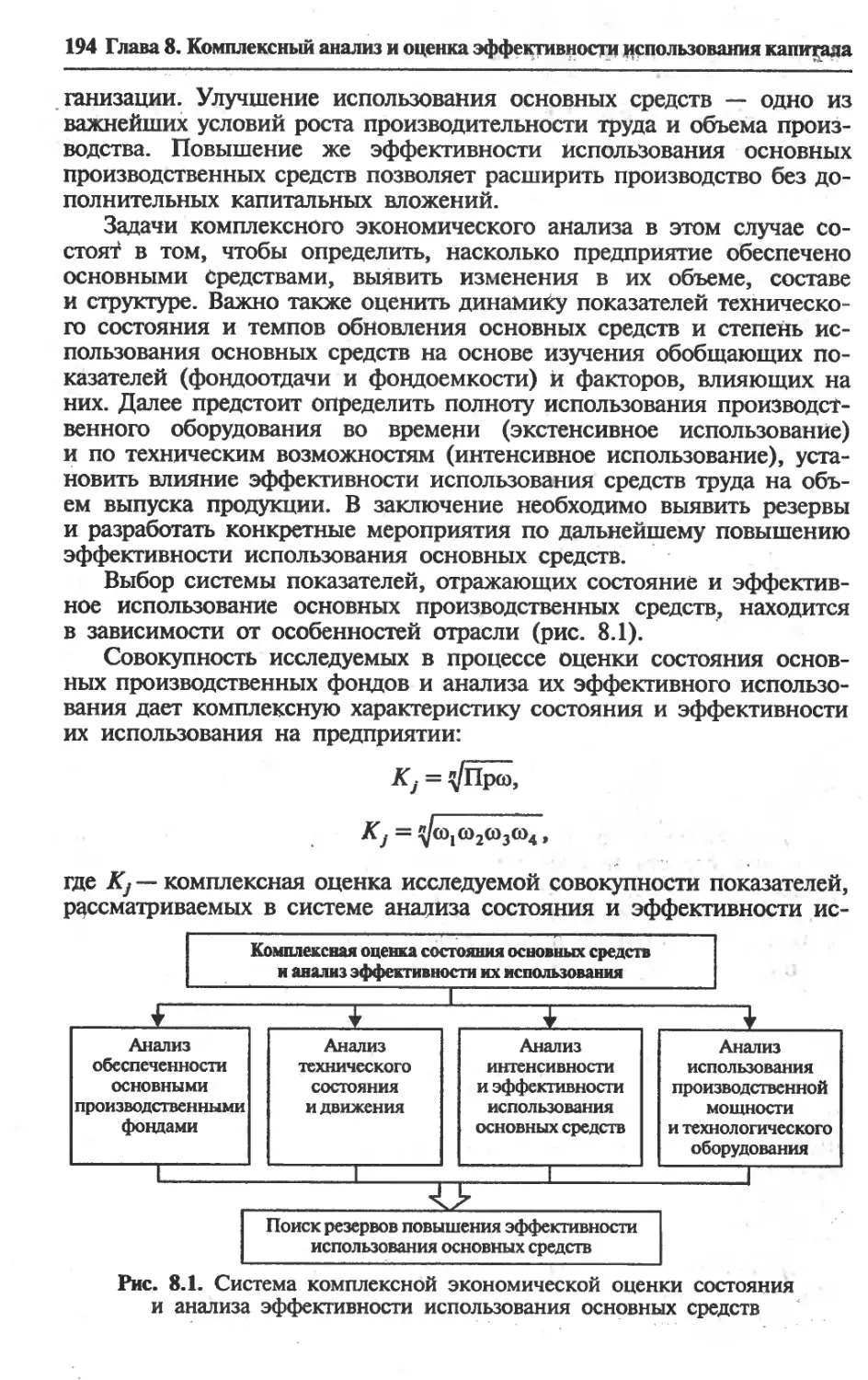

Каждое из четырех направлений хозяйственной деятельности ор-

ганизации состоит из блоков, характеризующих специфику экономи-

ческого содержания и функционирования предприятия — как систе-

мы в целом, так и ее структурных элементов (подсистем), взаимо-

связь между ними (рис. 1.2).

Основные принципы КЭАХД:

• всесторонность анализа;

• наличие единой цели его проведения;

• системность (взаимосвязанность) различных аспектов анализа;

• согласованность всех направлений анализа и одновременность

(синхронность) его проведения.

1.3. Цель, задачи и методика комплексного экономического анализа

9

Рис. 1.1. Пользователи аналитической информации,

их интересы и цель анализа

Методика КЭАХД представляет собой совокупность организаци-

онно-методических подходов и специальных приемов (методов), при-

меняемых для обработки экономической информации.

Комплексный экономический анализ использует общие и частные

методические подходы. Общая методика представляет совокупность

приемов аналитической работы в любой отрасли хозяйства. Общая ме-

тодика экономического анализа включает три составляющие:

1) способы обработки экономической информации;

2) рабочие этапы экономического анализа;

3) последовательность проведения полного комплексного эконо-

мического анализа и подбор тем и вопросов для локального анализа.

Частные методики конкретизируются по основным видам эконо-

мического анализа.

10

Глава 1. Базовые концепции и организационно-методические основы

Рис. 1.2. Блок-схема взаимодействия отдельных блоков (подсистем)

комплексного экономического анализа хозяйственной деятельности

коммерческих организаций

1.3. Цель, задачи и методика комплексного экономического анализа

И

Методика КЭАХД должна включать в себя как анализ деятельно-

сти организации в целом, так и внутрихозяйственный анализ по дан-

ным системного бухгалтерского учета и всей другой информации.

Типовая методика КЭА деятельности предприятия охватывает

следующие разделы хозяйственной деятельности:

1) анализ организационно-технического уровня и других условий

хозяйственной деятельности;

2) анализ в управлении деятельностью организации и в системе

маркетинга;

3) анализ и оценка эффективности использования основных

производственных фондов;

4) анализ использования материальных ресурсов;

5) анализ использования труда и его оплаты;

6) анализ объема производства и продажи продукции; ?

7) анализ себестоимости продукции и взаимосвязи себестоимо-

сти, объема продаж и прибыли;

8) анализ состава и структуры активов (авансированного капи-

тала);

9) анализ прибыли и рентабельности продукции;

10) анализ отдачи активов (деловой активности);

11) анализ рентабельности активов предприятия;

12) анализ финансового состояния и платежеспособности орга-

низации;

13) комплексная оценка эффективности хозяйственной деятель-

ности;

14) комплексный финансовый анализ и рейтинговая оценка эми-

тентов.

Проведение комплексного экономического анализа хозяйственной

деятельности предполагает использование специальных приемов (ин-

струментов) анализа для исчисления комплексных оценок результа-

тов хозяйственной деятельности (AJ) исходя из коэффициентов (тем-

пов) роста исходных базовых показателей их оценки, избранных ана-

литиком-экспертом, как наиболее объективно и качественно

отражающих сущность исследуемого хозяйственного процесса. Наи-

более известные методы расчета комплексных оценок рассчитывают-

ся по формулам

(1)

Sco

К^—; (2)

J п

Kj = (Oj • со2 •.. .• <вя = Прсо; (3)

= (4)

метод расстояний ) 2кз(ш,-

max ) ’

V Д*1

12 Глава 1. Базовые концепции и организационно-методические основы

где Kj — комплексная оценка результатов деятельности каждого под-

разделения организации по совокупности показателей; i — наимено-

вание каждого показателя, избранного экспертом для расчета ком-

плексных оценок деятельности подразделения; коэффициент

роста (снижения) каждого из избранных (например, четырех) показа-

телей для расчета комплексных оценок результатов деятельности со-

ответствующего подразделения; соу1пах — максимальное значение лю-

бого /-го показателя у соответствующего подразделения; КЗ — коэф-

фициент значимости каждого из четырех избранных показателей для

расчета комплексных оценок; Прсо— произведение коэффициентов

роста показателей; п — число избранных показателей для расчета Kj.

Приведем пример. Расчет комплексной оценки результатов дея-

тельности произведем по данным трех филиалов по следующим по-

казателям (табл. 1.1):

Порядок расчета Kj (методом «расстояния»)

Филиал 1

КД = 72(1,05—1,05)2 + 1,5(1,03—1,06)2 +2,5(1,04-1,04)2 +3(1,02-1,08)2 =

= ^0+0,00135+0+0,0003 = 70,00165 = 0,0406.

Таблица 1.1

Исходные данные для расчета комплексных оценок (К) результатов деятельности

филиалов с использованием метода средней геометрической

и метода «расстояния»

№ п/п Показатель Филиал 1 Филиал 2 Филиал 3 Коэффициент значи- мости показателей

1 Коэффициент роста про- изводительности труда 1,05 1,03 1,04 1,05 2

2 Коэффициент роста фон- доотдачи 1,03 1,06 1,05 1,06 1,5

3 Коэффициент роста мате- риалоотдачи 1,04 1,02 1,01 1,04 2,5

4 Коэффициент роста рен- табельности продаж 1,02 1,08 1,06 1,08 3

5 Комплексная оценка ме- тодом «средней геометри- ческой» = д/Прсо 1,035 1,097 1,040 — —

6 Место (рейтинг) 3 1 2 — —

7 Комплексная оценка ре- зультатов деятельности филиалов методом «рас- стояния» х,=^2кз(«>, 0,0406 0,1060 0,2640

8 Место (рейтинг) 1 2 3 — —

1.3. Цель, задачи и методика комплексного экономического анализа

13

Филиал 2

Kj2 = 72(1,03—1,05)2 +1,5(1,06—1,06)2 +2,5(1,02-1,04)2 +3(1,08-1,03)2 =

= 70,0035+0+0,001+0,00138+0,0075 = ^0,01123 = 0,1060.

Филиал 3

KJ3 = 72(1,04—1,05)2 +1,5(1,05-1,Об)2 + 2,5(1,01-1,04)2 +3(1,06-1,08)2 =

= 70,0002 +0+0,00015+0,000225+0,00012 = 70,000695 = 0,0264.

Как свидетельствуют данные табл. 1.1, результаты комплексных

оценок итогов деятельности филиалов показывают, что данные вы-

полненных расчетов по их ранжированию с использованием двух

методов не совпадают, а следовательно, и ранжирование мест струк-

турных подразделений не идентично. Это обусловлено тем, что эко-

номическое содержание и предназначение метода «средней геомет-

рической» и метода «расстояния» различны. Так, если для ранжиро-

вания мест филиалов используется первый метод (см. п. 5

табл. 1.1), то лучшее экономическое положение имеет тот из трех

филиалов, у которого комплексная оценка результатов деятельности

наибольшая (филиал 1, А} = 1,097). Если для ранжирования мест

филиалов избран другой метод — метод «расстояния», то тогда луч-

шим из трех филиалов является тот, результаты работы которого в

наименьшей степени отдалены от максимального значения ком-

плексных оценок деятельности структурных подразделений (фили-

ал 1, К} = 0,0406).

Комплексная оценка результатов деятельности филиалов, рассчи-

танная с использованием метода «расстояния», позволяет не толь-

ко ранжировать филиалы согласно количественному значению

обобщающего показателя (К) в разрезе названных трех филиалов,

но и, например, распределять пропорционально сложившимся ре-

зультатам инвестиции (сторонних инвесторов), премиальные фон-

ды и собственные капитальные вложения; размещать по филиалам

заказы покупателей в соответствии с уровнем успешности их рабо-

ты и т. п.

В заключение следует заметить, что многие проблемы методоло-

гии и методики проведения КЭАХД на практике пока еще остаются

далеко не исследованными, в частности такие вопросы, как: объек-

тивно обоснованный выбор системы показателей для расчета ком-

плексных оценок конечных результатов хозяйственной деятельности

организаций и их подразделений в зависимости от цели анализа;

ранжирование их по степени значимости в достижении задач функ-

ционирования хозяйствующих субъектов; создание текущей и опера-

тивной информационной базы проведения комплексного экономиче-

ского анализа; использование современных информационных техно-

логий в обработке значительного объема информации для расчета

комплексных оценок деятельности подразделений организации; отра-

14 Глава 1. Базовые концепции и организационно-методические основы

жение данных о результатах комплексного анализа в пояснительной

записке к бухгалтерской отчетности; применение выводов и разрабо-

танных рекомендаций комплексного экономического анализа при со-

ставлении краткосрочных и долгосрочных прогнозов развития произ-

водственно-финансовой деятельности хозяйствующих субъектов и их

структурных подразделений.

1.4. Информационная база проведения КЭАХД

- ('

.у,. Глубина анализа, достоверность и объективность аналитических

выводов обеспечиваются аналитической обработкой разнообразных

источников информации. Наибольшую роль в обеспечении КЭАХД

играют внутренние источники информации. К ним относятся:

• учредительные документы;

• первичные документы, которые отражают состав основных и

оборотных средств, их оценку, хозяйственные операции, а также до-

ходы и расходы организации;

, • проектно-техническая документация (технические паспорта,

технологические карты и др.);

• юридические документы, которые фиксируют отношения с ин-

весторами, поставщиками, покупателями, заемщиками, эмитентами и

вкладчиками;

• данные аналитического бухгалтерского учета;

• данные оперативного и статистического учета;

• бухгалтерская отчетность, включая все приложения и поясни-

тельную записку;

• оперативная и статистическая отчетность;

• акты ревизий, аудиторских и налоговых проверок, заключения

коммерческих банков, судебных органов;

• планово-нормативная документация;

• материалы, характеризующие личный состав персонала, в осо-

бенности состав собственников и менеджеров анализируемого хозяй-

ствующего субъекта;

• бизнес-планы.

Для принятия управленческих решений необходимо располагать и

внешней информацией. В ее состав входят:

• политическая информация, характеризующая экономическую

политику государства, например налоговая политика, изменения в

области поощрения или запрещения отдельных видов хозяйственной

и коммерческой деятельности;

• экономическая информация о состоянии спроса и предложения

по разным видам товаров и услуг, о процентных ставках за кредит, о

колебаниях курсов иностранных валют, о рейтингах отдельных ком-

мерческих банков и компаний;

• информация о деятельности, финансовой устойчивости и пер-

спективах развития конкретных хозяйствующих субъектов, являю-

щихся покупателями, поставщиками, инвесторами, заемщиками, кре-

диторами либо конкурентами анализируемого предприятия;

1.5. Блок-схема комплексного экономического анализа 15

• информация о деловых и личных качествах руководителей этих

юридических лиц;

• информация из газет, журналов, биржевых бюллетеней, телеви-

дения, Интернета, органов государственной статистики, личные на-

блюдения руководителей анализируемого хозяйствующего субъекта, а

также данные фирм, специализирующихся на сборе и обработке ин-

формации по заказам пользователя.

Собранная информация группируется, проверяется согласован-

ность данных, полученных из разных источников, и их достовер-

ность, и только после этого используется для аналитических расче-

тов.

1.5. Блок-схема комплексного экономического анализа,

взаимосвязь между блоками

Информационной базой КЭА является система показателей, ко-

торая охватывает все стороны хозяйственной деятельности. Все пока-

затели можно объединить в блоки в зависимости от направления и

объекта анализа. Создается блок-схема формирования и анализа ос-

новных групп показателей хозяйственной деятельности.

Общая блок-схема включает 11 блоков.

БЛОК 1. Анализ организационно-технического уровня и других условий производства

В основу всех экономических показателей хозяйственной деятель-

ности, представленных в блоке 1, положен ОТУ производства. Он

включает в себя совокупность следующих показателей:

1) технический уровень производства (качество средств труда, ав-

томатизация, механизация, качество продукции и т. д.);

2) уровень организации производства (концентрация, специали-

зация, кооперирование, организация труда и т.д.);

3) уровень управления производством, т. е. методы управления.

К другим условиям производства относятся:

• социальные условия (внутренние и внешние);

• природные условия;

• внешнеэкономические условия.

Экономический анализ необходимо начинать с изучения органи-

зационно-технического уровня производства, так как показатели это-

го блока оказывают влияние на все остальные показатели, а именно:

объем производства и продажи, качество продукции, степень исполь-

зования производственных ресурсов, себестоимость, прибыль, рента-

бельность.

БЛОК 2.

Анализ и оценка эффективности использования

основных производственных средств (фондов)

16

Глава 1. Базовые концепции и организационно-методические основы

Данный блок характеризуется такими важными показателями,

как:

1) средняя стоимость ОПФ (F) — количественный показатель;

2) фондоотдача (Фо). Это продукция, приходящаяся на 1 руб.

ОПФ. Непосредственно с фондоотдачей связан показатель фондоемко-

сти — это стоимость ОПФ, приходящаяся на 1 руб. продукции. Фондо-

отдача и фондоемкость являются качественными показателями;

3) фондорентабельность определяется как сумма прибыли от реа-

лизации продукции, полученная на 1 руб. основных производствен-

ных фондов;

4) амортизация (Ам) — она представляет собой возмещение в де-

нежной оценке износа ОПФ.

БЛОК 3.

Анализ и оценка эффективности использования

оборотных средств

Показатели, характеризующие этот блок:

1) материальные затраты (Л/) — количественный показатель;

2) материалоотдача (Мо). Это объем продукции, приходящийся

на 1 руб. материальных затрат. Непосредственно с материалоотдачей

связан показатель материалоемкости. Это материальные затраты,

приходящиеся на 1 руб. продукции. Материалоотдача и материалоем-

кость являются качественными показателями. Частными показателя-

ми материалоемкости являются сырьеемкость, топливоемкость, энер-

гоемкость. Они определяются как отношение стоимости соответст-

венно сырья и материалов, топлива, энергии к объему реализации

услуг;

3) коэффициент оборачиваемости (А^,) — это стоимость реали-

зованной продукции, приходящейся на 1 руб. запасов. Коэффициент

закрепления (К3) — это величина, обратная коэффициенту оборачи-

ваемости, характеризующая долю запасов, приходящихся на 1 руб.

себестоимости реализованной продукции.

БЛОК 4. | Анализ использования труда и заработной платы |

Три основных показателя характеризуют этот блок:

1) численность производственного персонала (R) — количествен-

ный показатель;

2) производительность труда (Л) — качественный показатель или

средняя выработка на 1 работника;

3) оплата труда производственного персонала с отчислениями на

социальные нужды (U).

Блоки 2, 3, 4 отражают использование производственных ресур-

сов. Все относительные (качественные) показатели этих блоков,

т. е. фондоотдача, материалоотдача, производительность труда, зави-

сят от блока 1.

БЛОК 5. | Анализ продажи продукции |

1.5. Блок-схема комплексного экономического анализа

17

Основной показатель этого блока — выручка от продажи товаров,

продукции, работ, услуг (7V). Он имеет взаимосвязь с блоками 2, 3, 4.

Эту взаимосвязь можно представить двухфакторными мультиплика-

тивными моделями:

N = ЕхФ0 — связь с блоком 2;

2V = М хМ0—• связь с блоком 3;

N = R'xD — связь с блоком 4.

БЛОК 6.

[ Анализ себестоимости продукции

Себестоимость (5) включает в себя: материальные затраты, расходы

на оплату труда с отчислениями на социальные нужды, амортизацию

и прочие расходы. Показатели блоков 2, 3, 4, 5 будут входными для

этого блока.

S= М + £7 +Ам + проч. расх.

БЛОК 7.

Анализ величины и структуры авансированного ка-

питала (активов)

Основные показатели этого блока:

1) основные средства (ОПФ) (/);

2) оборотные средства (Е);

3) активы (А = F + Е).

Эти показатели во взаимосвязи с показателями выручки от про-

дажи, т. е. с блоком 5, характеризуют эффективность использования

N

ОПФ, т. е. фондоотдачу — и оборачиваемость оборотных средств

БЛОК 8. | Анализ прибыли и рентабельности продукции

Основные показатели этого блока:

1)

2)

3)

прибыль валовая, прибыль от продаж, прибыль чистая и др.;

рентабельность проданной продукции: pN =

Р

№

рентабельность полных затрат: р5 =—.

Прибыль Выручка Себестои- к Управлен-

от продаж = <нетго> от - мость "Р0- - ские расхо- - ческие

/ру\ продажи данных то- ITtT расходы

' } (А) варов (5*) ды (УР)

т.е. = А-5"-КР-УР.

Рентабельность продан- _ Прибыль от . Выручка (нетто) от

ной продукции (р*) продаж (Р”) продаж (N)

18

Глава 1. Базовые концепции и организационно-методические основы

БЛОК 9.

Анализ капиталоотдачи (деловой активности)

В этом блоке анализируется оборачиваемость производственных

фондов (основных и оборотных активов). Два показателя характери-

зуют этот блок:

1) оборачиваемость активов I — I;

I. Это показатель, обратный

АГ;

показателю оборачиваемости активов.

Входящими показателями для этого блока являются показатели

блоков 5 и 7.

БЛОК 10.

Анализ рентабельности производственных активов

организации

л р да налогов Прибыль до налогообложения

р =----------, т. е. --------------------------

А Активы

Используя способ расширения исходной факторной системы, ум-

ножим числитель и знаменатель дроби на объем продаж (N) и средне-

годовую стоимость оборотных средств (Е). Получим следующую за-

висимость рентабельности активов от факторов:

Р Р N Е

A N Е А

Р N

где — — рентабельность продаж, %; — — оборачиваемость оборотных

N Е

Е * -

активов; — — доля оборотных активов в общей стоимости активов.

А

Этот блок имеет связь с блоками 5, 8, 9.

БЛОК И.

Анализ финансового состояния, платежеспособно-

сти и финансовой устойчивости

Для проведения анализа используются показатели из предыдущих

блоков. При этом анализируются ликвидность активов, финансовая

устойчивость, платежеспособность и другие показатели1.

В процессе комплексного экономического анализа можно выде-

лить три этапа:

Этап 1. Дается предварительная характеристика хозяйственной

деятельности по системе важнейших показателей. При этом осуществ-

ляется обзор обобщающих показателей или чтение отчетности.

.1 Углубленное представление о содержании комплексного экономического

анализа хозяйственной деятельности дано на рис. 1.2.

1.6. Роль КЭАХД в выявлении внутрихозяйственных резервов

19

Этап 2. Анализируются факторы и причины, оказавшие влияние

на изменение показателей, т. е. осуществляется углубленный анализ

всех показателей по блокам в их взаимосвязи, выявляются внутрихо-

зяйственные резервы.

Этап 3. На основе проведенного анализа дается обобщающая

комплексная оценка эффективности (неэффективности) хозяйствен-

ной деятельности.

(Общая схема формирования и анализа основных групп показате-

лей в системе КЭАХД представлена на рис. 1.3.)

Организацию и координацию экономического анализа на пред-

приятии осуществляет заместитель генерального директора по эконо-

мическим вопросам, финансовый директор или главный бухгалтер в

зависимости от принятой структуры управления и возложенных обя-

занностей.

J

1.6. Роль КЭАХД в выявлении внутрихозяйственных

резервов повышения эффективности хозяйственной

деятельности

Одной из важнейших задач КЭА является выявление резервов

повышения эффективности производства и их мобилизация. КЭА

позволяет создать систему поиска резервов. Механизм поиска резер-

вов вытекает из конкретных условий и задач каждого предприятия.

Общая схема его такова:

1) выявляется ведущее звено в повышении эффективности про-

изводства. Это могут быть затраты, которые занимают наибольший

удельный вес в себестоимости продукции. Снижение этих затрат мо-

жет дать большую экономию;

2) выявляются «узкие места» в производстве, которые сдержива-

ют темпы роста производства и снижения себестоимости;

3) учитывается тип производства. Например, в массовом произ-

водстве анализ резервов рекомендуется вести в определенной после-

довательности: изделие, узел, деталь, операция; в единичном производ-

стве — по отдельным операциям производственного цикла;

4) поиск резервов следует проводить одновременно по всем ста-

диям жизненного цикла изделия или объекта (проектирование, про-

изводство, сбыт);

5) определяется комплектность резерва, т. е. экономия материа-

лов должна сопровождаться экономией труда и времени использова-

ния оборудования. Только в этом случае возможен дополнительный

выпуск продукции.

Что следует понимать под резервами?

В науке и практике экономического анализа имеется два понятия

резервов.

Первое понятие — резервами считаются материально-веществен-

ные ресурсы, которые временно не используются по назначению, на-

пример страховые запасы сырья, материалов, топлива, полуфабрика-

тов, резервное (неустановленное) оборудование, свободные произвол-

20 Глава 1. Базовые концепции и организационно-методические основы

Рис. 1.3. Общая схема формирования и анализа основных групп

показателей в системе комплексного экономического анализа ,

1.7. Классификация резервов повышения эффективности деятельности 21

ственные площади и т. д. Эти резервы вовлекаются в производство

при нарушении графиков поставок, перевыполнении производствен-

ной программы, изменении ассортимента выпускаемой продукции,

сверхнормативном расходе сырья, материалов, топлива.

При анализе таких резервов изучается, соответствуют ли их раз-

меры реальной потребности, не избыточны ли они или же, наоборот,

недостаточны. Это направление анализа резервов имеет важное зна-

чение для расчета обоснованных норм резервных запасов.

Второе понятие резервов — это неиспользованные возможности

для повышения эффективности производства. Выявление этих резер-

вов является главной задачей КЭАХД всех хозяйственных звеньев.

1.7. Классификация резервов повышения эффективности

хозяйственной деятельности

Резервы — это неиспользованные возможности повышения эффек-

тивности хозяйственной деятельности. Они классифицируются по

следующим признакам:

1) по видам различают три вида ресурсов:

• трудовые ресурсы;

• средства труда;

• предметы труда.

По каждому виду ресурсов различают резервы экстенсивного ц

интенсивного воздействия. Например, рост производительности труда

за счет ликвидации потерь рабочего времени рассматривается как

экстенсивный путь улучшения этого показателя, повышение

выработки рабочего в единицу времени рассматривается как И н *

тенсивный путь роста производства;

2) по стадиям процесса воспроизводства.

Различают резервы, находящиеся в сфере снабжения, производст-

ва и сбыта продукции;

3) по стадиям жизненного цикла изделия различают три стадии:

• предпроизводственную (конструкторская и техноло-

гическая подготовка производства);

• производственную (период освоения новых изделий и

новых технологий в производстве и сам выпуск изделий);

• эксплуатационную (гарантийный и послегарантийный

период); :

4) по показателям эффективности хозяйствования, различают ре-

зервы:

• увеличения объема производства;

• улучшения ассортимента и качества продукции;

• роста производительности труда;

• снижения материалоемкости и фондоемкости изделий;

• сокращения производственного цикла;

• улучшения использования основных производственных фондов;

• снижения себестоимости и роста прибыли;

5) по срокам использования резервы подразделяются на текущие и

перспективные. Текущими считаются резервы, которые могут

22 Глава 1. Базовые концепции 1. организационно-методические основы

быть мобилизованы в течение года. Для использования текущих ре-

зервов необходимы, как правило, улучшение хозяйствования, устра-

нение явных потерь и непроизводительных расходов. Текущий резерв

должен быть комплектным, т. е. обеспечен трудовыми ресурсами,

средствами труда и предметами труда.

Например, выявлено резервов повышения объема производства

продукции:

н по трудовым ресурсам —200 тыс. руб.;

'8iпо средствам труда — 100 тыс. руб.;

— по предметам труда —50 тыс. руб.

Тогда комплектный резерв составляет только 50 тыс. руб.

Перспективный резерв —это резерв некомплектный.

Мобилизовать его нельзя до того времени, пока не будут выявлены

дополнительные резервы тех ресурсов, которых не хватает. В нашем

примере перспективный резерв — 150 тыс. руб. (200 тыс. руб. — 50 тыс.

руб.). Для его доукомплектования необходима дополнительная закуп-

ку сырья, материалов и производственного оборудования;

6) по способам обнаружения резервы делятся на явные и скрытые.

,, Кядным резервам относятся:

• прямые безусловные потери, связанные с бесхозяйственностью,

нарушением договорных обязательств, хищением, например недоста-

ча продукции и материалов, производственный брак, порча матери-

альных ресурсов. Для мобилизации этих резервов необходимо наведе-

ние элементарного порядка в работе предприятия;

, р • сверхплановый расход всех видов ресурсов. Он может быть вы-

зван неудовлетворительным состоянием оборудования, недостаточной

квалификацией работников и другими причинами. Задача экономи-

ческого анализа заключается в выявлении причин этих потерь и пе-

рерасходов и изыскании путей их устранения.

„Скрытые резервы связаны с внедрением достижений

науки и техники и передового опыта. Обнаружить их можно путем

проведения внутрихозяйственного и межхозяйственного сравнитель-

ного анализа.

1.8. Концепция преподавания учебного курса

«Комплексный экономический анализ хозяйственной

деятельности»

3 ’’ .5 .<’» 4

1. Нынешнее внимание аналитиков к КЭА связано с новым рос-

сийским Государственным стандартом высшего образования для сту-

дентов по специальности «Бухгалтерский учет, анализ и аудит». Для

студентов этого профиля предусмотрены три аналитические дисцип-

лины: «Теория экономического анализа», «Комплексный экономиче-

ский анализ хозяйственной деятельности» и «Анализ финансовой от-

четности». Актуальными становятся обозначение целей, задач и со-

держания учебных курсов, подготовка программ с учетом

современного уровня знаний. Относительно КЭА необходимо опре-

делиться с совокупностью методик, подлежащих обязательному изу-

1.8. Концепция преподавания учебного курса

23

чению студентами, а также с требуемой широтой информационного

обеспечения, необходимого для аналитических расчетов.

Важны единая трактовка понятийного аппарата, изучение эволю-

ции и перспектив развития этого вида анализа.

2. Надо отметить практически одинаковое понимание термина

«комплексный», если речь идет о всестороннем подходе к объектам,

факторам и методам исследования. С этих позиций комплексным яв-

ляется как производственный, так и финансовый, инвестиционный и

любой другой аспект деятельности организации. Весьма важным яв-

ляется мнение о том, что комплексность неотделима ог системности

анализа, выступает как составная часть системного подхода к анали-

тическим исследованиям.

3. Актуальным представляется понимание относительного харак-

тера комплексности. Необходимость использования комплексных

оценок эффективности хозяйствования или иных результатов дея-

тельности не вызывает споров. Однако сразу появляются расхожде-

ния во взглядах, если КЭА и комплексный управленческий анализ

рассматриваются как идентичные, ибо под последним понимают

внутрихозяйственный производственный анализ.

Так, профессор А. Д. Шеремет подчеркивает, что управленческий

анализ реализуется через внутрихозяйственный производственный

анализ по данным управленческого учета и посредством внутрихо-

зяйственного финансового анализа по данным бухгалтерского учета и

отчетности.

Вполне оправдано, что комплексный анализ в этой схеме вклю-

чает в себя объекты как производственного, так и финансового ана-

лиза. Менеджеры организации выступают как его субъекты и пользо-

ватели. Однако трудно согласиться с тем, что информационная база

имеет часто корпоративный характер. Привлекательны новые подхо-

ды к системе информационного обеспечения КЭА, отказ от узкого

понимания управленческого учета, признание необходимости широ-

кого использования информации о быстро меняющейся внешней

среде, создание единой системы управленческого учета и анализа,

базирующейся на основе как учетной, так и внеучетной, нефинансо-

вой информации.

4. Другая школа аналитиков, петербургская (профессор В. В. Ко-

валев и др.), считают, что анализ является составной и неотъемлемой

частью управленческого учета. Сторонники англо-американской шко-

лы аналитиков не выделяют управленческий анализ в самостоятель-

ную позицию. Тем более, что управленческий аспект должен принад-

лежать любому виду экономического анализа, подчеркивая его целе-

вую направленность.

5. Позиции англо-американской школы зарубежных аналитиков

и их сторонников по существу отражены в проектах Методических

рекомендаций и Глоссария управленческого учета, подготовленных

Экспертно-консультативным советом по вопросам управленческого

учета при Минэкономразвития России (публикация 2002 г. на Интер-

нет-Сайте www.cmaorg.ru). Названное министерство занимается вопро-

сами совершенствования управленческого учета и экономического

24 Глава 1. Базовые концепции и организационно-методические основы

анализа в рамках реформы бухгалтерского учета в Российской Феде-

рации. Экспертно-консультативный совет, созданный в марте 2002 г.,

главной целью ставит повышение качества корпоративного управле-

ния и содействие становлению единой системы управленческого уче-

та.. Игнорировать выполнение экспертным советом разработок, бази-

рующихся на современных аспектах управленческого учета, поддер-

жанных мировой практикой, было бы неправильно.

6. Современный КЭА не может не менять акценты своей целе-

вой направленности и существенности в связи со значительными из-

менениями в макроэкономике и их воздействием на хозяйственную

деятельность на микроуровне.

7. Становление экономики, базирующейся на принципиально

новом уровне знаний, переход от экстенсивного развития к иннова-

ционному экономическому росту с использованием не только новых

технологий, но и принципов инновационного менеджмента порожда-

ют современные подходы к оценке факторов экономического разви-

тия, к оценке стоимости бизнеса, будущей доходности. На первый

план выдвигаются величина оборота, доля на рынке, число пользова-

телей услуг, критерии потенциального роста.

8. Восхождение к наукоемкому производству немыслимо без под-

держания тенденции объединения экономик организаций, без ориен-

тации на государственное регулирование целевых критериев и при-

оритетов развития. В стратегии развития центр тяжести должен пере-

меститься с прибыли на капиталообразование, на сокращение цикла

обновления производственных мощностей, на обеспечение потреби-

телям хотя бы некоторой экономии за счет минимизации общекор-

поративных издержек. Появляется нетерпимость к поставщикам,

одержимым стремлением к максимальной прибыли, поскольку высо-

кая норма прибыли отдельных субъектов стоит в обратной пропор-

ции к эффективности воспроизводства в целом.

9. Новации во внутрикорпоративной экономической сфере влия-

ют на идеологию собственника: появляются социальная ориентиро-

ванность, новая кадровая политика, долгосрочность инвестиций, го-

сударственный подход, понимание необходимости публичности и

прозрачности бизнеса.

10. Современные тенденции в развитии мировой экономики

влияют на формирование новой и специфической среды — как внеш-

ней, так и внутренней, в которой осуществляется коммерческая дея-

тельность. Эти тенденции требуют совершенствования менеджмента.

В свою очередь, эффективные деловые решения невозможна без

обоснованной аналитической поддержки, которая базируется на со-

временных реалиях информационной базы.

11. Возрастают требования к комплексности и системности ана-

лиза. Глубина комплексности определяется целевой направленностью

анализа с позиций подготовки управленческих выводов соответст-

вующего уровня: стратегического, тактического, оперативного.

12. Характеристика имущественного и финансового потенциалов

организации должна быть системной, комплексной и всесторонней,

с учетом взаимосвязей показателей, выбранных для оценки , объектов

1.8. Концепция преподавания учебного курса

25

анализа. При этом не представляется возможным создание всеохва-

тывающей и завершенной системы критериев. Комплексность анали-

за является относительной и вариантной.

13. Относительность комплексности анализа проявляется в том,

что комплексный характер исследований для аналитической под-

держки менеджмента может быть реализован исходя из целей и задач

соответствующего одного или нескольких направлений и объектов

анализа, но не всех многочисленных одновременно.

14. Типология составных частей и направлений КЭА может быть

представлена такими блоками:

• аналитическая поддержка конкретных управленческих решений

в соответствующих бизнес-процессах:

— закупки;

— складирование;

— производство;

— продажи;

— транспортные потоки;

— логические цепочки доставки товара конечному потребителю;

— финансовый менеджмент;

— проектное управление;

— инвестиционное управление;

— инновационное управление;

— холдинговое управление;

— управление транснациональным капиталом и др.;

• анализ базовых объектов:

— анализ наличия, состояния, движения и эффективности ис-

пользования ресурсов;

— анализ производственно-технологического процесса по видам

ресурсов и типам продукции, центрам ответственности и т. п.;

— анализ результатов деятельности: финансовых результатов и

финансового состояния с учетом внешней среды;

- • комплексный анализ как инструмент контроля деятельности

коммерческих организаций и их структурных подразделений;

• оценка целесообразности и эффективности деятельности в рам-

ках обоснования оперативных, тактических или стратегических

управленческих решений;

• комплексная оценка успешности управления на основе системы

экономических целей и общепризнанных оценочных критериев, ком-

плексно характеризующих эффективность использования имущест-

венного и финансового потенциала организации (по выбору — один

или более критериев):

— рентабельность капитала;

— интенсификация экономического развития;

— относительная экономия в результате интенсивного использо-

вания всех производственных ресурсов;

— максимизация рыночной стоимости бизнеса;

— цена чистых активов и гудвилла;

— стабильность генерирования прибыли;

— доля рынка как стратегический показатель;

26

Глава 1. Базовые концепции и организационно-методические основы

- * другие показатели, в том числе социально-экономические

критерии.

15. В последние годы обозначилась тенденция игнорирования

управленческого и финансового учета в интересах внешних пользова-

телей, которые апеллируют к необходимости знания стратегии управ-

ления контрагентом.

При выборе корпоративных решений менеджеры расширяют ин-

формационный спектр, используют значительный объем внешней

информации, в том числе и о своих контрагентах. В свою очередь,

пользователи внешней финансовой отчетности все более претендуют

на сведения из области управленческого учета своего партнера по

рынку.

16. В финансовую отчетность требуется включать информацию о

нефинансовых показателях, отражаемых в управленческом учете. Ин-

тересы внешних и внутренних пользователей такой отчетности пере-

плетаются: одни будут знать о выбранной стратегии управления,

а другие получат большее доверие со стороны участников рынка к

своей деловой ситуации и возможность выше оценивать бизнес.

17. Нефинансовая информация для оценки ключевых факторов

успеха, таких, как лидерство на рынке, в технологии, качество и на-

дежность продукции, быстрота реакции на спросовые изменения

и др., используется в управленческом учете для оценки эффективно-

сти управления. Первым шагом в создании и представлении такой

информации является отчетность по сегментам в соответствии с

МСФО 24 и ПБУ 12/2000. Информация финансовой отчетности рас-

ширяется в меру интереса ее пользователей заглянуть в будущее, а не

только иметь адекватное отражение настоящего. Становится очевид-

ным, что двойная бухгалтерия является только одной из возможных

учетных процедур.

18. Единая система своевременного управленческого учета и ана-

лиза — это не только разовое ее использование для выбора конкрет-

ного решения, но и систематическое поддержание в рабочем состоя-

нии с учетом изменений сразу вслед за изменениями внутренней и

внешней среды. Для наглядности может быть использована схема

взаимосвязи информационной базы комплексного анализа и выбора

делового решения, показанная на рис. 1.4.

19. Резюме. Единая система современного комплексного экономи-

ческого анализа возникает в связи с необходимостью выбрать наибо-

лее оптимальное деловое решение в современных условиях хозяйст-

вования организаций. Такому решению предшествуют комплексный

системный анализ и интерпретация требуемой информации. Глубина

Выбор управленческого решения Комплексный системный экономический анализ Единая комплексная информация о внешней и внутренней среде

- ь

Рис. 1.4. Примерная схема взаимосвязи информационной базы, КЭА

и выбора решений в единой системе современного

управленческого учета и анализа

1.8, Концепция преподавания учебного курса

27

анализа определяется его целями и задачами, а также наличием и

систематическим поддержанием достаточной информационной базы.

Информация должна быть единой и комплексной, удовлетворяющей

требованиям к ней со стороны как внутренних, так и внешних поль-

зователей. Тем более, что пользователи почти одновременно выступа-

ют в качестве внутренних и внешних.

Менеджмент организации в равной степени заинтересован в све-

дениях о внутренней и внешней среде, в которой осуществляется

коммерческая деятельность. Полезной выступает информация как

системного, так и внесистемного учета, как финансовая, так и нефи-

нансовая, в том числе о контрагентах. При разработке финансовой

отчетности у менеджмента возникает интерес к ее прозрачности и

расширению за счет включения в состав нефинансовых показателей

в целях подтверждения ситуации и управленческих; задач,,

’ifJ' АЩ; п>< И' u пД

Глава 2. Комплексный экономический анализ

в управлении деятельностью коммерческой

организации

2.1. Роль КЭАХД в управлении деятельностью

организации и ее структурных подразделений

; .%

Комплексный экономический анализ хозяйственной деятельности

[Юбой коммерческой ор1анизации проводится прежде всего с целью

оцечш: Динамики и структуры выпуска продукции, оказания услуг,

выполнения различных работ для получения прибыли, являющейся

финансовым ресурсом дальнейшего развития любого экономического

субъекта, действующего (работающего) в рыночной системе хозяйст-

вования.

КЭАХД является одним из самых эффективно действующих ин-

струментов ь осуществлении управленческой деятельности организа-

ции, направленный на:

• анализ и оценку эффективности управления производством;

• разработку бизнес-планов;

• всеобъемлющий контроль за его выполнением;

\ , • выявление комплексной величины резервов;

• , разработку обоснованных управленческих решений, направлен-

ных ца повышение результативности и эффективности хозяйствен-

ной деятельности как организации в целом, так и каждого структур-

ного подразделения в отдельности.

Zr< i В условиях развития рыночного механизма хозяйствования повы-

шается роль КЭАХД как действенною инструмента управления ком-

мерческой организацией. В связи с этим цель его существенно кон-

кретизируется; повышается его роль в обосновании, разработке, при-

нял [и управленческих решений организаций и в осуществлении

действенной системы контроля за их реализацией на практике.

- оь Система1' управления состоит из двух главных подсистем:

1) управляющая подсистема* (субъект управления);

2) управляемая подсистема (объект управления).

КЭАХД является одним из элементов управляющей подсистемы в

системе управления организацией (рис. 2.1).

Управляемой подсистемой КЭАХД являются хозяйственные про-

цессы организации, в совокупности составляющие ее хозяйственную

деятельность. Хозяйственная деятельность включает следующие про-

изводственно-хозяйственные элементы: основные и оборотные сред-

ства;. специальная технология и организация производства; система

организации труда; операционная, финансовая, инвестиционная и

инновационная деятельность; внешнеэкономическая, маркетинговая

И природоохранная деятельность и др.

ji Раскроем кратко назначение и экономическое содержание наибо-

лее важных, функций управления.

2.1. Роль КЭАХД в управлении деятельностью организации

29

Рис. 2.1. Место КЭАХД в системе управления организацией

(как одного из элементов управляющей подсистемы)

Планирование определяет направление и содержание деятельности

организации в целом и его структурных подразделений на кратко-

срочную или долгосрочную перспективу.

КЭАХД способствует дсмыслению учетной информации, а также

раскрытию характера и тенденций происходящих изменений в эко-

номике организации. Он является связующим звеном между учетом

и принятием управленческих решений. В процессе анализа первичная

информация проходит аналитическую обработку, а именно:

• проводится сравнение достигнутых результатов с данными биз-

нес-плана и данными за прошлые периоды, с показателями других

организаций и среднеотраслевыми показателями;

• выявляется влияние отдельных факторов на величину результа-

тивных показателей;

• обосновываются причины нежелательных отклонений от базо-

вых показателей, ошибки, недостатки в работе;

• выявляются неиспользованные возможности, резервы и обосно-

вываются перспективы улучшения анализируемых показателей.

Управленческие решения разрабатываются и обосновываются на

основе результатов анализа. КЭАХД подготавливает данные, необ-

ходимые для научного обоснования и оптимизации управленческих

решений; обеспечивает объективность и эффективность управле-

ния производством. Управленческие решения должны быть осно-

ваны на точных расчетах, глубоком и всестороннем экономиче-

ском анализе.

КЭАХД тесно связан не только с планированием, но и с про-

гнозированием результатов деятельности. Без глубокого анализа не-

возможно осуществление этих функций. При разработке планов

учитываются результаты выполнения предыдущих планов, изучают-

ся тенденции развития экономики организации, выявляются и

учитываются дополнительные резервы производства. Экономиче-

ский анализ позволяет повысить уровень планирования, сделать

30

Глава 2. Комплексный экономический анализ в управлении деятельностью

его научно обоснованным. Он является, кроме того, средством

контроля за выполнением производственно-финансовых программ

развития организации.

Большая роль отводится КЭАХД в деле выявления и использова-

ния внутрихозяйственных резервов для повышения эффективности

производства.

КЭАХД призван содействовать:

• рациональному и экономному использованию всех производст-

венных и финансовых ресурсов;

• выявлению и внедрению передового опыта, научной организа-

ции труда, повышению эффективности использования новой техники

и технологии производства;

• предупреждению и поиску излишних затрат на производство

продукции и других расходов организации.

Обобщая сказанное, можно отметить: КЭАХД является важным

инструментом (функцией) в системе управления производством; дей-

ственным средством выявления внутрихозяйственных резервов; осно-

вой разработки научно обоснованных программ развития организа-

ции и принятия управленческих решений.

Недооценка роли КЭАХД приводит к ошибкам в планах и

управленческих действиях, что приносит чувствительные потери. Те

предприятия, на которых руководство серьезно относится к ком-

плексному экономическому анализу, имеют хорошие производст-

венные результаты, высокую экономическую эффективность произ-

водственно-хозяйственной деятельности.

2.2. Анализ и оценка эффективности управления

производством

Уровень управления характеризует соответствие управляющей

системы объекту управления, способность выбора обоснованных

управленческих решений. Комплексный анализ уровня управления

осуществляется по следующим направлениям:

• анализ организационной структуры управления;

• анализ технической оснащенности и методов управления

(рис. 2.2).

Задачи комплексного анализа организационной структуры управ-

ления заключаются в исследовании организационной структуры

управления организацией (раскрытие особенностей организационной

структуры управления, ее преимуществ и недостатков, обоснование

применения, выявление соответствия между производственной и ор-

ганизационной структурами, необходимость и возможность перехода

к более прогрессивной структуре), а также в установлении соответст-

вия структуры управленческих штатов характеру и содержанию функ-

ций управления. Для этого производятся: анализ производственной

структуры предприятия; анализ структуры органов управления и чис-

ленности аппарата управления; анализ специализации и централиза-

ции управленческих функций. Организационный уровень определяет

степень соответствия организационных форм и методов современным

2.2. Анализ и оценка эффективности управления производством

31

Рис. 2.2. Комплексный анализ и оценка уровня управления организацией

требованиям технического развития, а также обеспечения оптималь-

ного сочетания материальных и трудовых факторов производства.

В зависимости от статуса юридического лица организация вынуждена

нести все расходы по управлению, подготовке и повышению квали-

фикации кадров и т. д.

Далее следует проанализировать организационную структуру орга-

низации: состав подразделений, занимаемую ими площадь, числен-

ность персонала, расходы на содержание, вклад в конечный резуль-

тат. Как среди производственных, так и среди других подразделений

полезно выявить звенность, т. е. количество уровней подчиненности.

Эффективнее работают те подразделения организации, где звенность

небольшая: например, отсутствует цеховое деление, деление на участ-

кй, а производственные бригады подчиняются непосредственно руко-

водству организации. Что же касается управления, то считается ра-

циональным, когда вместо начальников отделов исполнители напря-

мую подчинены руководству. Мало пользы также и от обилия

всевозможных заместителей.

Производственные бригады целесообразно сформировать по пред-

метному признаку, чтобы каждое подразделение полностью отвечало

за конкретный участок деятельности.

Одновременно стоит подробнее проанализировать и состояние

управления (табл. 2.1). Здесь нужно первым делом выявить числен-

ность управленческого персонала, его долю в общей численности ра-

ботников и в общем фонде оплаты труда, определить число работни-

ков в расчете на одного управленца. К аналитическим показателям,

характеризующим состояние действующей системы органов управле-

ния, относятся:

• коэффициент обеспеченности управленческими кадрами в це-

лом и по отдельным функциональным группам;

• удельный вес работников управления в общем составе работаю-

щих;

32 Глава 2. Комплексный экономический анализ в управлении деятельностью

• коэффициент управляемости

ГН,

где т — число уровней управления; гн и гф/ — нормативная и факти-

ческая численность работников, приходящихся на одного /-го руко-

водителя.

Коэффициент управляемости в структурных подразделениях ха-

рактеризует, например, число рабочих, приходящихся на одного мас-

тера (начальника смены, цеха и т. д.). Показатель степени централи-

зации управленческих функций определяется как в целом по органи-

зации, так и по отдельным функциональным группам:

/=1 Г1

где п — число функциональных групп управления; гЦ/ — численность

работников управления /-й функциональной группы, занятых в цент-

рализованных службах управления организации; г, — численность ра-

ботников управления z-й функциональной группы.

Таблица 2.1

Численность работников аппарата управления

Функциональные службы Численность работающих, чел. Уровень обеспечен- ности кад- рами, %

нормативная фактическая отклонение (+, -)

КПП ТПП Оперативное управление про- изводством Ремонтная и энергетическая службы Снабжение, кооперация, сбыт Бухгалтерский учет и финан- совая деятельность ТЭП 205 476 235 876 220 165 150 201 470 232 861 229 173 155 -6 -3 -15 +9 +8 +5 98 98,7 98,7 98,3 104,1 104,8 103,3

Например, если численность работников бухгалтерского учета,

отчетности и финансовой деятельности Централизованных органов

управления — 66 человек, то уровень централизации данной функ-

циональной группы составит 66 :173 х 100 = 38%.

Одним из показателей, характеризующих уровень организации

производства, следует считать рациональную производственную

структуру организации. Эффективность организации производства

в значительной степени предопределяется производственной струк-

турой организации, под которой понимается принцип построения

цехов, участков и пропорциональность производства. Полезно рас-

Z-

2.2. Анализ и оценка эффективности управления производством 33

смотреть организационную структуру управления организацией,

для чего целесообразно сравнить действующую схему управления с

современными схемами, ориентированными на маркетинг. Основ-

ным:! направлениями совершенствования производственной струк-

туры являются укрупнение цехов и участков, их специализация,

ликвидация излишних мелких вспомогательных цехов и служб с

передачей их функций специализированным предприятиям и объе-

динениям.

В качестве примера на рис. 2.3 приведена действующая организа-

ционная схема управления ФНПЦ ЗАО НПК(О) «Космос».

AHaflH3Hpvn действующую схему управления, следует отметить,

что она не совсем полная. На схеме не указан высший орган управ-

ления акционерным обществом — общее собрание акционеров, не

обозначено наличие ревизионной комиссии, финансовой службы, от-

сутствует отдел маркетинга и др. Данная организационная структура

предполагает, что группировка в отделы осуществляется с учетом

функциональных обязанностей. Преимущества функциональной

структуры заключаются в возможности эффективного использования

ресурсов, углубления специализации, карьерного роста внутри отде-

ла, руководства и контроля со стороны вышестоящего звена.

Однако функциональная структура управления имеет ряд недостат-

ков: слабая координация между отделами; замедленная реакция на из-

менения во внешней среде организации и процессы принятия реше-

ний; невозможность определения персональной ответственности; проб-

лемы с управлением и общим обучением, ограниченное восприятие

организационных задач и т. п. В целом схема управления комплексом

больше ориентирована на производство, что в рыночных условиях

нельзя признать нормальным. Игнорирование маркетинговой деятель-

ности и является причиной тех недостатков в финансовой деятельно-

сти организации, которые были вскрыты в процессе анализа.

Комплексный анализ технической оснащенности и методов

управления характеризует широту использования в управленческой

деятельности достижений НТП, новых методов и эффективности

управления организацией, уровень самостоятельности подразделений.

Оценка эффективности управления организацией основывается

на сопоставлении затрат на управление с полученными результатами.

Коэффициент эффективности управления (К^упр) показывает, на-

сколько эффективны применяемые в организации методы управле-

ния:

где А—.объем продажи продукции, работ, услуг, тыс. руб.; Зупр —за-

траты на управление, тыс. руб.

Чем выше этот показатель, тем эффективнее применяемые в ор-

ганизации методы управления. Об эффективности управления орга-

низацией может также свидетельствовать:

• увеличение производительности труда;

Рис. 2.3. Структура ФНПЦ ЗАО НПК(О) «Космос»

Глава 2. Комплексный экономический анализ в управлении Деятельностью

2.2^ Диализ и оценка эффективности управления производством

35

• увеличение фондоотдачи основных производственных фондов;

• ускорение оборачиваемости оборотных средств:

• увеличение объема реализации услуг за счет более эффективно-

го использования всех имеющихся ресурсов;

• увеличение прибыли.

В ходе анализа эффективности управления организации также со-

поставляются затраты на управление с полученными результатами.

В качестве показателей эффективности управления можно рассматри-

вать:

• объем реализации продукции на одного работника управления;

• объем приходящейся на одного работника управления чистой

прибыли;

• стоимость основных производственных фондов, приходящихся

на одного работника управления;

• численность производственных работников (основных рабочих),

приходящихся на одного работника аппарата управления.

Анализ эффективности управления организацией проводится с

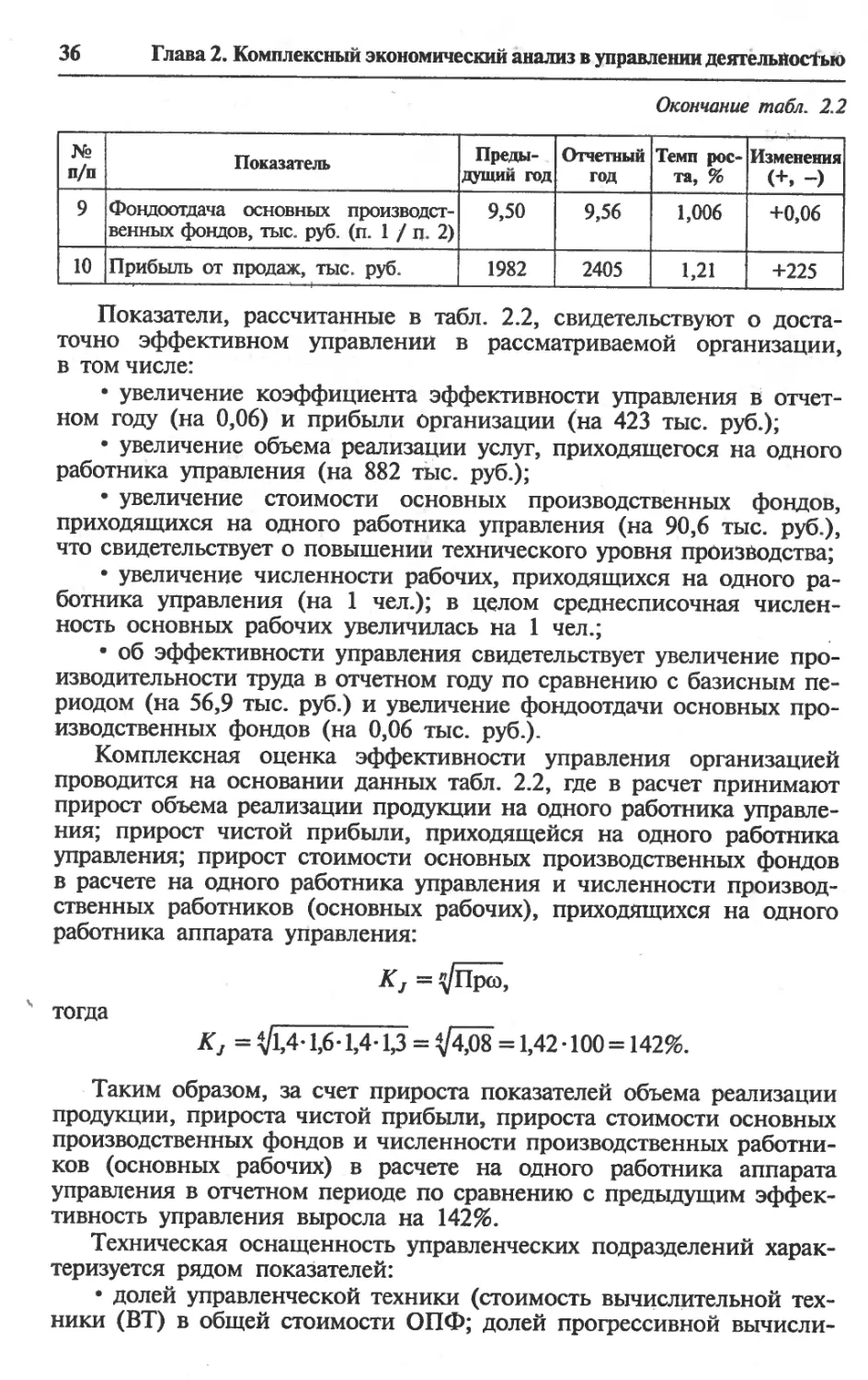

помощью данных табл. 2.2.

Таблица 2.2

Оценка эффективности управления организацией

№ п/п Показатель Преды- дущий год Отчетный год Темп рос- та, % Изменения (+, -)

1 Объем реализации продукции, тыс. руб. 40 549 43 636 1,08 +3087

2 Среднегодовая стоимость ОПФ, тыс. руб. 4270 4562 1,07 +292

3 Среднесписочная численность рабо- чих, чел. 70 71 1,01 +1

4 Среднесписочная численность ИТР и служащих, чел. 20 15 0,75 -5

5 Себестоимость реализованной про- дукции, тыс. руб. 38 567 41 231 1,07 +2664

в том числе затраты на управление 11 375 12 054 1,06 +679

6 Приходится на одного работника управления: 2027 2909 1,4 +882

— реализованной продукции, тыс. руб.; 99,1 160,3 1,6 +61,2

— прибыли от продаж, тыс. руб.; 213,5 304,1 1,4 +90,6

— стоимости ОПФ, тыс. руб.; — численности рабочих, чел. 3,5 4,7 1,3 +1,2

7 Коэффициент эффективности управления (п. 1 / п. 4) 3,56 3,62 1,02 +0,06

8 Производительность труда, тыс. руб. (п. 1 / п, 3) 450,5 507,4 1,13 +56,9

36

Глава 2. Комплексный экономический анализ в управлении деятельностью

Окончание табл. 2.2

№ п/п Показатель Преды- дущий год Отчетный год Темп рос- та, % Изменения (+, -)

9 Фондоотдача основных производст- венных фондов, тыс. руб. (п. 1 / п. 2) 9,50 9,56 1,006 +0,06

10 Прибыль от продаж, тыс. руб. 1982 2405 1,21 +225

Показатели, рассчитанные в табл. 2.2, свидетельствуют о доста-

точно эффективном управлений в рассматриваемой организации,

в том числе:

• увеличение коэффициента эффективности управления в отчет-

ном году (на 0,06) и прибыли организации (на 423 тыс. руб.);

• увеличение объема реализации услуг, приходящегося на одного

работника управления (на 882 тыс. руб.);

• увеличение стоимости основных производственных фондов,

приходящихся на одного работника управления (на 90,6 тыс. руб.),

что свидетельствует о повышении технического уровня производства;

• увеличение численности рабочих, приходящихся на одного ра-

ботника управления (на 1 чел.); в целом среднесписочная числен-

ность основных рабочих увеличилась на 1 чел.;

• об эффективности управления свидетельствует увеличение про-

изводительности труда в отчетном году по сравнению с базисным пе-

риодом (на 56,9 тыс. руб.) и увеличение фондоотдачи основных про-

изводственных фондов (на 0,06 тыс. руб.).

Комплексная оценка эффективности управления организацией

проводится на основании данных табл. 2.2, где в расчет принимают

прирост объема реализации продукции на одного работника управле-

ния; прирост чистой прибыли, приходящейся на одного работника

управления; прирост стоимости основных производственных фондов

в расчете на одного работника управления и численности производ-