Автор: Ендовицкий Д.А. Щербаков М.В.

Теги: процессы управления типы предприятий финансы экономический анализ менеджмент бизнес бухгалтерия управление предприятием учебное пособие

ISBN: 5-98118-189-3

Год: 2007

Допущено Учебно-методическим объединением

по образованию в области статистики

и антикризисного управления в качестве

учебного пособия для студентов

высших учебных заведений, обучающихся

по специальности «Антикризисное управление»

и другим экономическим специальностям

Д.А. Ендовицкий

М.В. Щербаков

Диагностический

анализ финансовой

несостоятельности

организаций

учебное пособие

Москва

ЭКОНОМИСТЪ

2007

УДК 005.52:658.155@75.8)

ББК 65.053.374я73

Е62

Рецензенты:

д-р экон. наук, проф. Н. П. Любушин;

кафедра антикризисного управления

Оренбургского государственного университета

(зав. кафедрой канд. экон. наук, доц. Е. Ф. Польщиков)

Ендовицкйй Д. А., Щербаков М. В.

Е62 Диагностический анализ финансовой несостоятельности

организаций : учеб. пособие / под ред. проф. Д. А. Ендовиц-

кого. — М.: Экономиста, 2007. — 287 с. — (Homo faber).

ISBN 5-98118-189-3 (в пер.)

Агентство CIP РГБ

В учебном пособии рассматриваются теоретические и прикладные

проблемы диагностики финансовой несостоятельности коммерческой

организации.Оистюльзован и ем инструментария диагностического анализа в книге

раскрывается методика предварительного и комплексного анализа

финансовой несостоятельности. Все положения методики прошли апробацию на

российских промышленных предприятиях, информационная база

соответствует требованиям отечественных и международных стандартов учета и

отчетности.

В содержании пособия отражены дидактические единицы дисциплин

«Теория и практика финансового оздоровления предприятия»,

«Экономический анализ», «Учет и анализ банкротств» по специальностям 080503

«Антикризисное управление» и 080109 «Бухгалтерский учет, анализ и аудит».

Для студентов и преподавателей экономических вузов, учетно-финансо-

вых работников организаций, финансовых менеджеров, антикризисных

управляющих, а также слушателей учебно-методических центров аттестации

антикризисных управляющих, профессиональных бухгалтеров, финансовых

менеджеров и аудиторов.

УДК 005.52:658.155@75.8)

ББК 65.053.374я73

В оформлении переплета использован фрагмент картины

Рене Магритта «Пилигрим» A966 г.)

ISBN 5-98118-189-3 © «Экономией»», 2007

© Ендовицкйй Д. А., Щербаков М. В., 2007

СОДЕРЖАНИЕ

Предисловие 9

Глава 1. Теоретические основы диагностического анализа финансовой

несостоятельности хозяйствующего субъекта 14

1. Экономическая природа, причины и следствия финансовой

несостоятельности хозяйствующего субъекта 14

Понятийный аппарат диагностического анализа

финансовой несостоятельности (банкротства) 14

Причины и следствия финансовой несостоятельности

коммерческой организации 16

2. Содержание предварительного диагаостического анализа

финансовой несостоятельности организаций 22

Сущность диагностического анализа

финансово-хозяйственной деятельности коммерческой организации 24

Характеристика диагностического анализа финансовой

несостоятельности хозяйствующего субъекта 28

Цель и этапы предварительного (экспресс-)

диагностического анализа финансовой несостоятельности 29

Выявление признаков неплатежеспособности организации ... 33

Система показателей предварительного (экспресс-)

диагностического анализа финансовой несостоятельности 38

Анализ чувствительности организации к воздействую

факторов финансовой несостоятельности 42

3. Система показателей и этапы комплексного

диагностического анализа финансовой несостоятельности 44

Внутренние и внешние факторы финансовой

несостоятельности. Этапы комплексного диагностического анализа 45

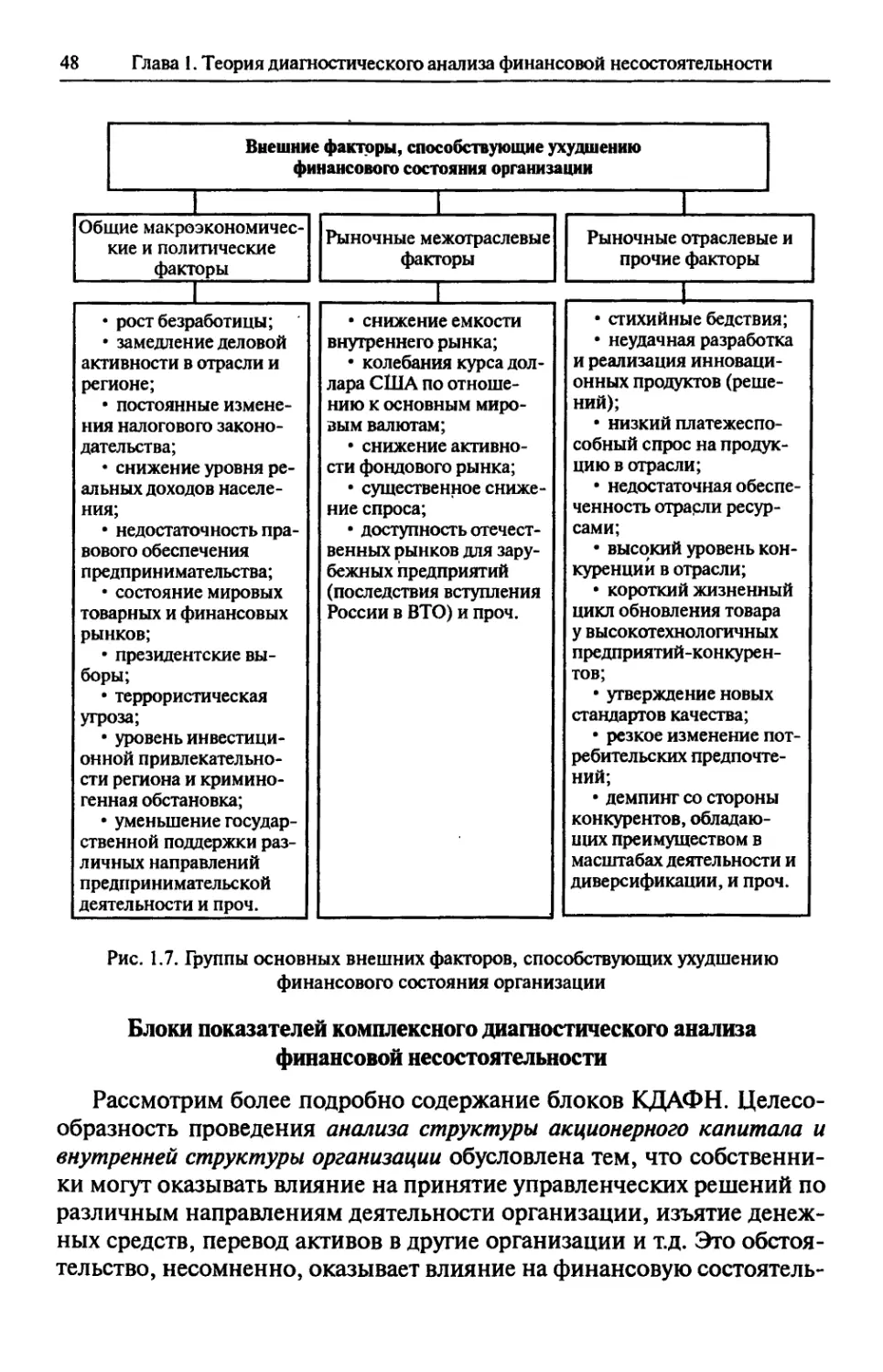

Блоки показателей комплексного диагностического

анализа финансовой несостоятельности 48

Группировка факторов финансовой несостоятельности

по блокам комплексного диагностического анализа 61

Методы, методика и сущностные характеристики

комплексного диагностического анализа финансовой

несостоятельности 64

6

Содержание

Глава 2. Правовое обеспечение и организация диагаостического анализа

финансовой несостоятельности хозяйствующих субъектов 67

1. Правовое обеспечение и процедуры банкротства

коммерческой организации 67

Становление законодательства о финансовой

несостоятельности (банкротстве) в России 68

Зарубежные подходы к идентификации признаков

финансовой несостоятельности коммерческой организации 71

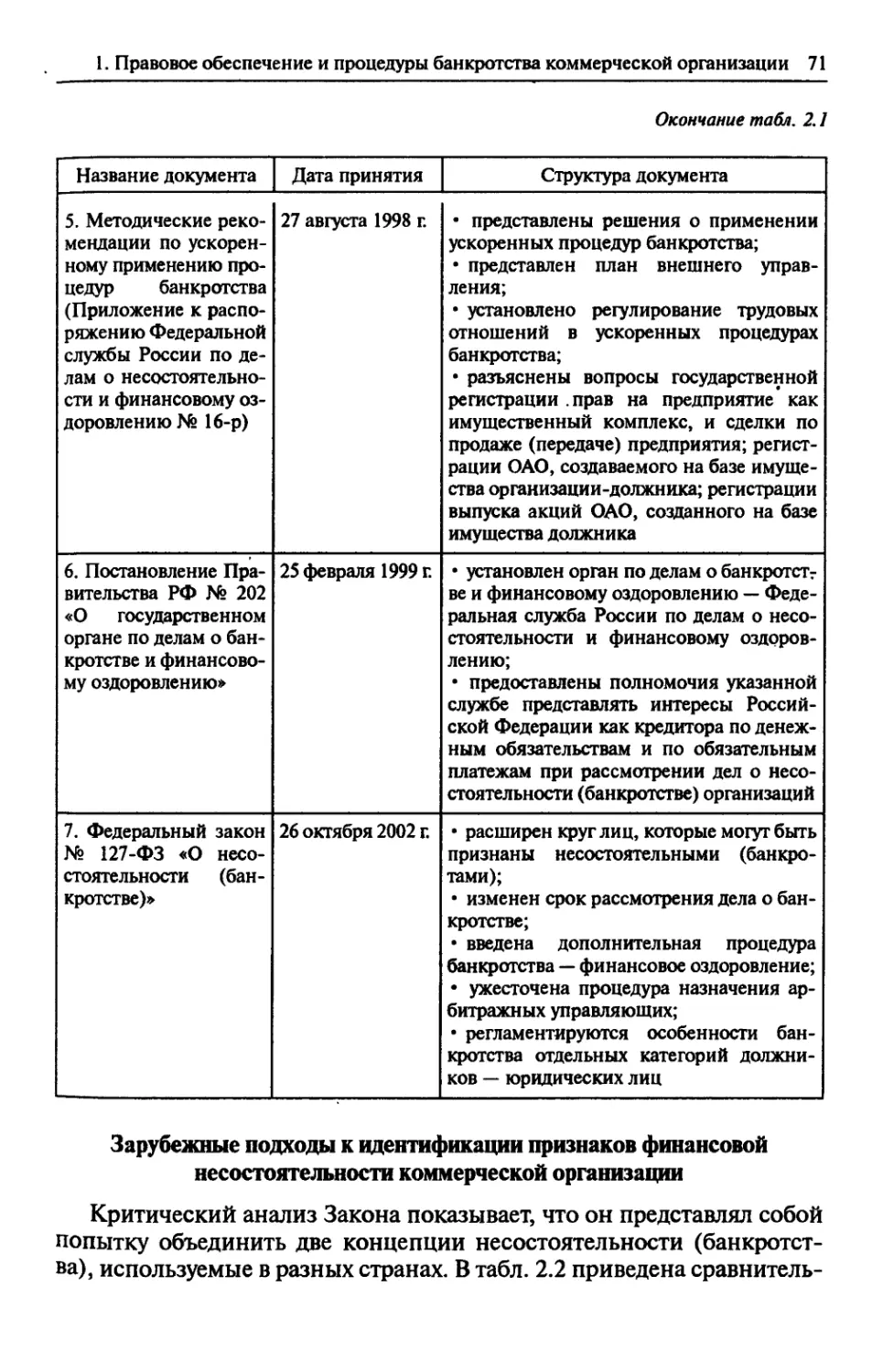

Содержание Федерального закона от 8 января 1998 г.

№ 6-ФЗ «О несостоятельности (банкротстве)» 76

Особенности Федерального закона от 26 октября 2002 г.

№ 127-ФЗ «О несостоятельности (банкротстве)» 79

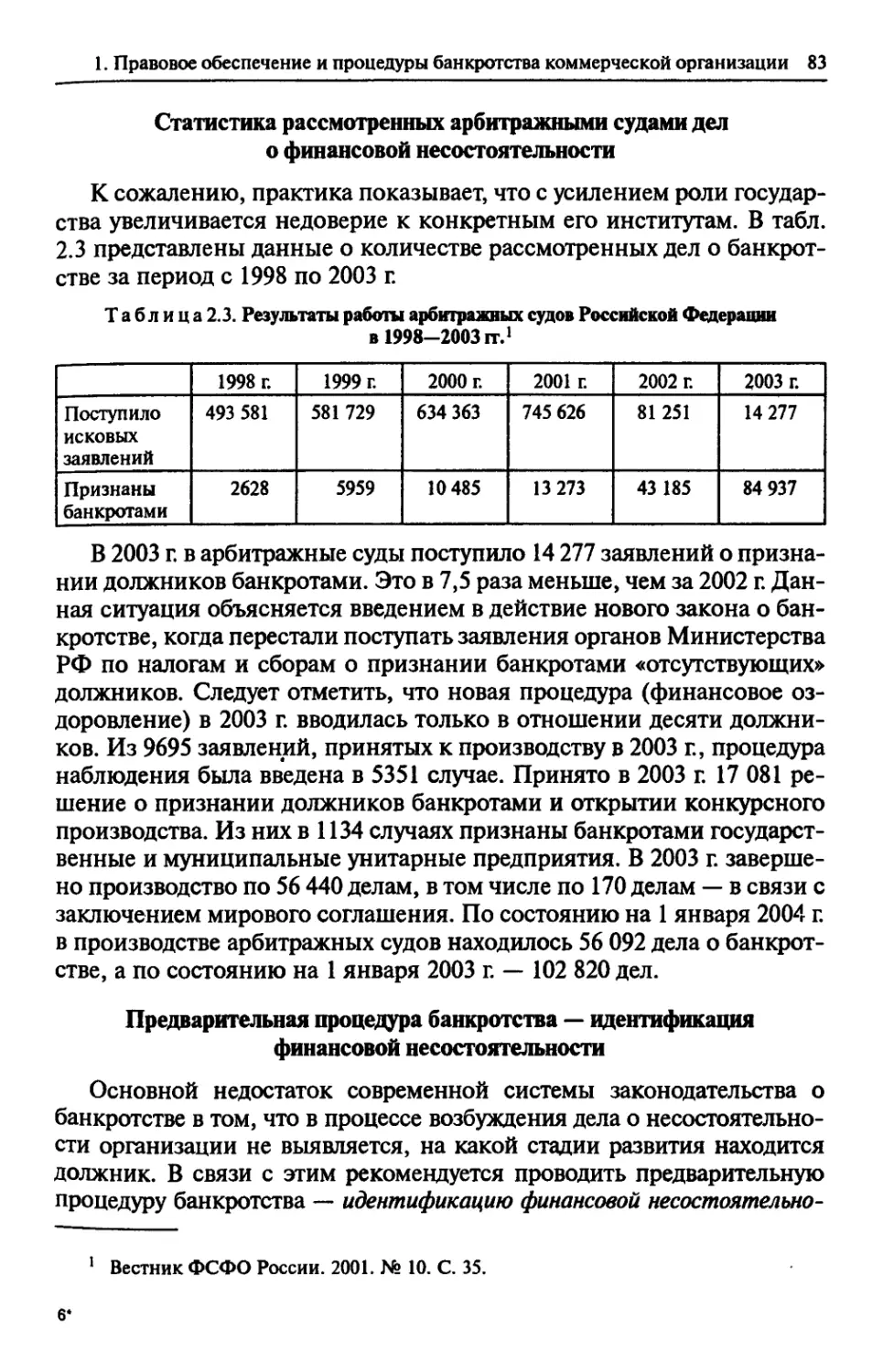

Статистика рассмотренных арбитражными судами дел

о финансовой несостоятельности 83

Предварительная процедура банкротства — идентификация

финансовой несостоятельности 83

2. Оценка направлений использования международных

и национальных стандартов учета в диагностическом

анализе финансовой несостоятельности организаций 86

Использование принципов и допущений МСФО в

процессе диагностического анализа финансовой

несостоятельности 87

Возможности и направления использования

МСФО в комплексном диагностическом анализе

финансовой несостоятельности 89

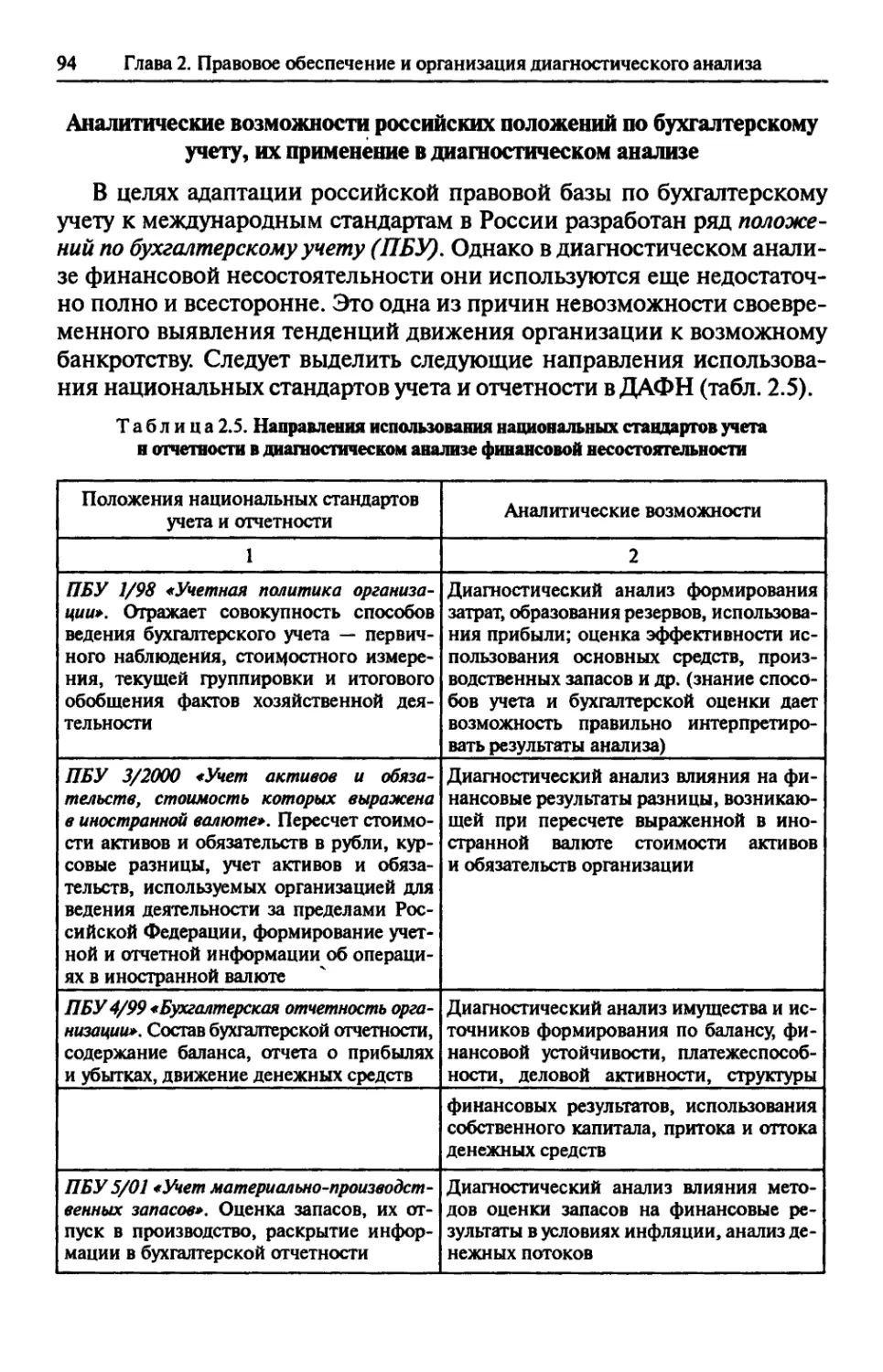

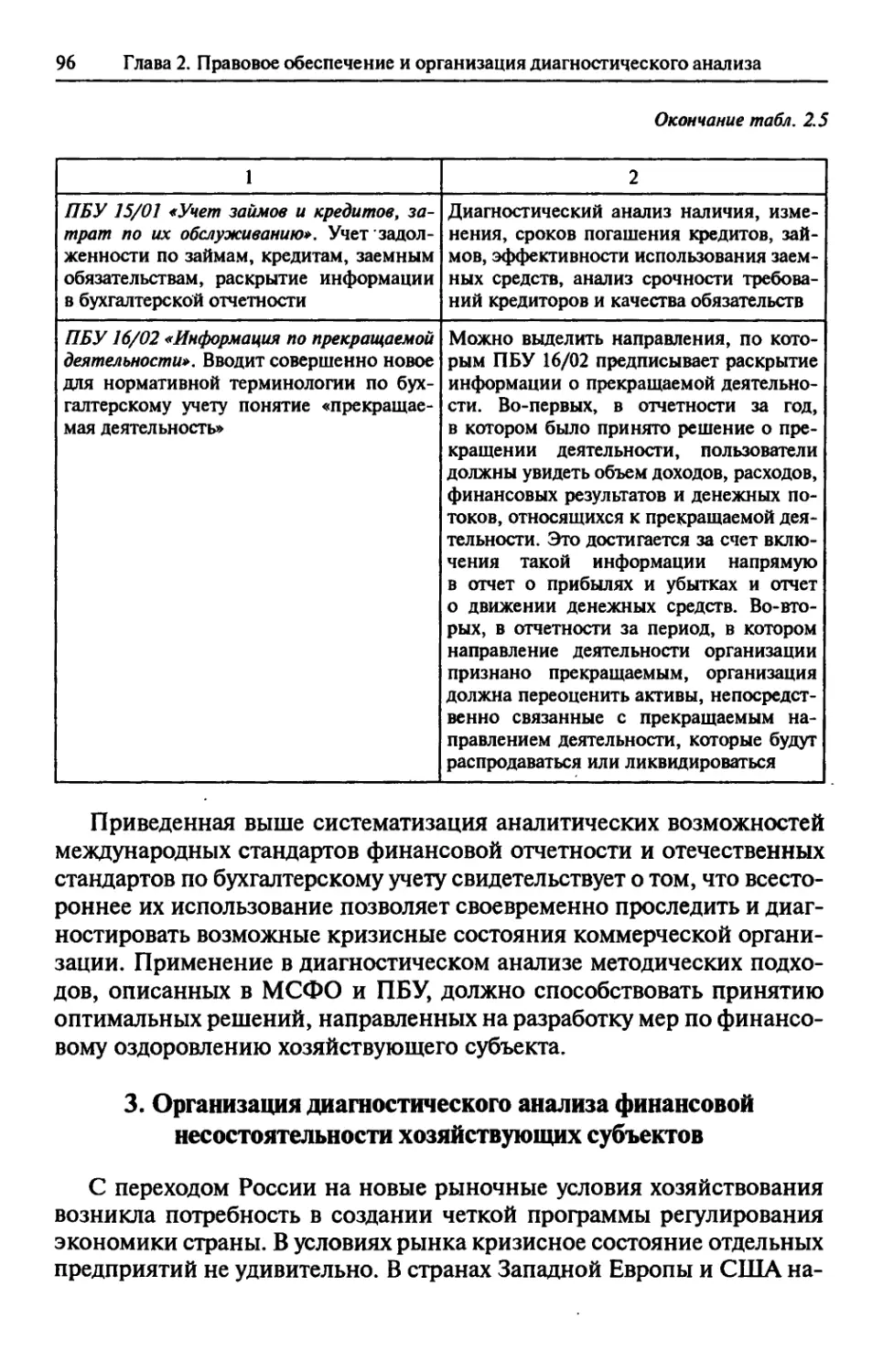

Аналитические возможности российских положений

по бухгалтерскому учету, их применение в диагностическом

анализе 94

3. Организация диагностического анализа финансовой

несостоятельности хозяйствующего субъекта . 96

Установление типа финансовых затруднений для разработки

организационного обеспечения диагностического анализа 97

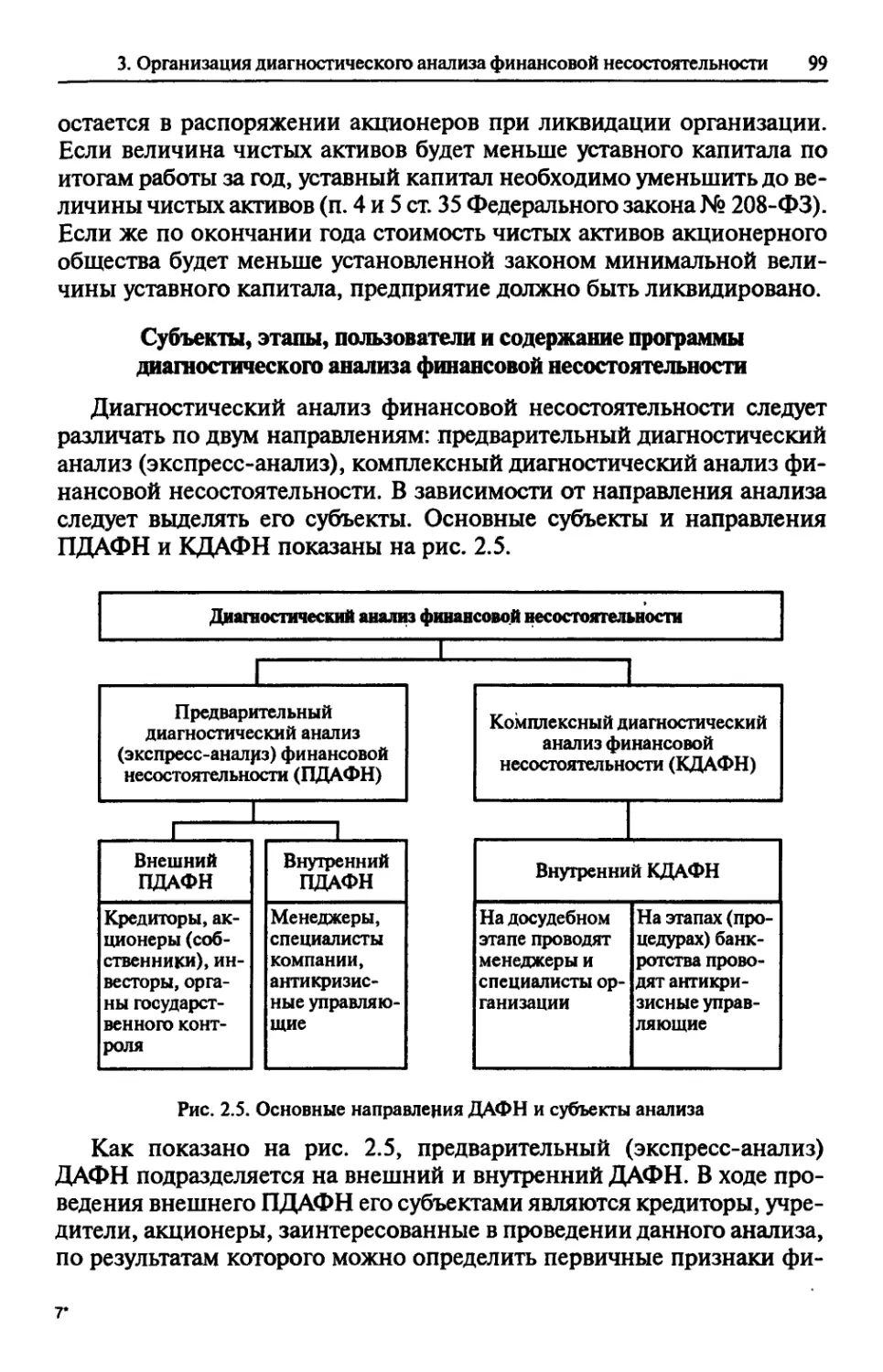

Субъекты, этапы, пользователи и содержание программы

диагностического анализа финансовой несостоятельности 99

Субъекты арбитражного процесса, содержание заявления

должника и конкурсного кредитора 105

Глава 3. Методические положения диагностического анализа финансовой

несостоятельности хозяйствующего субъекта 110

1. Информационная база внутреннего и внешнего

диагностического анализа финансовой несостоятельности и оценка

качества используемой информации 110

Содержание

7

Требования достоверности, своевременности, полноты

и актуальности информации, используемой в

диагностическом анализе 110

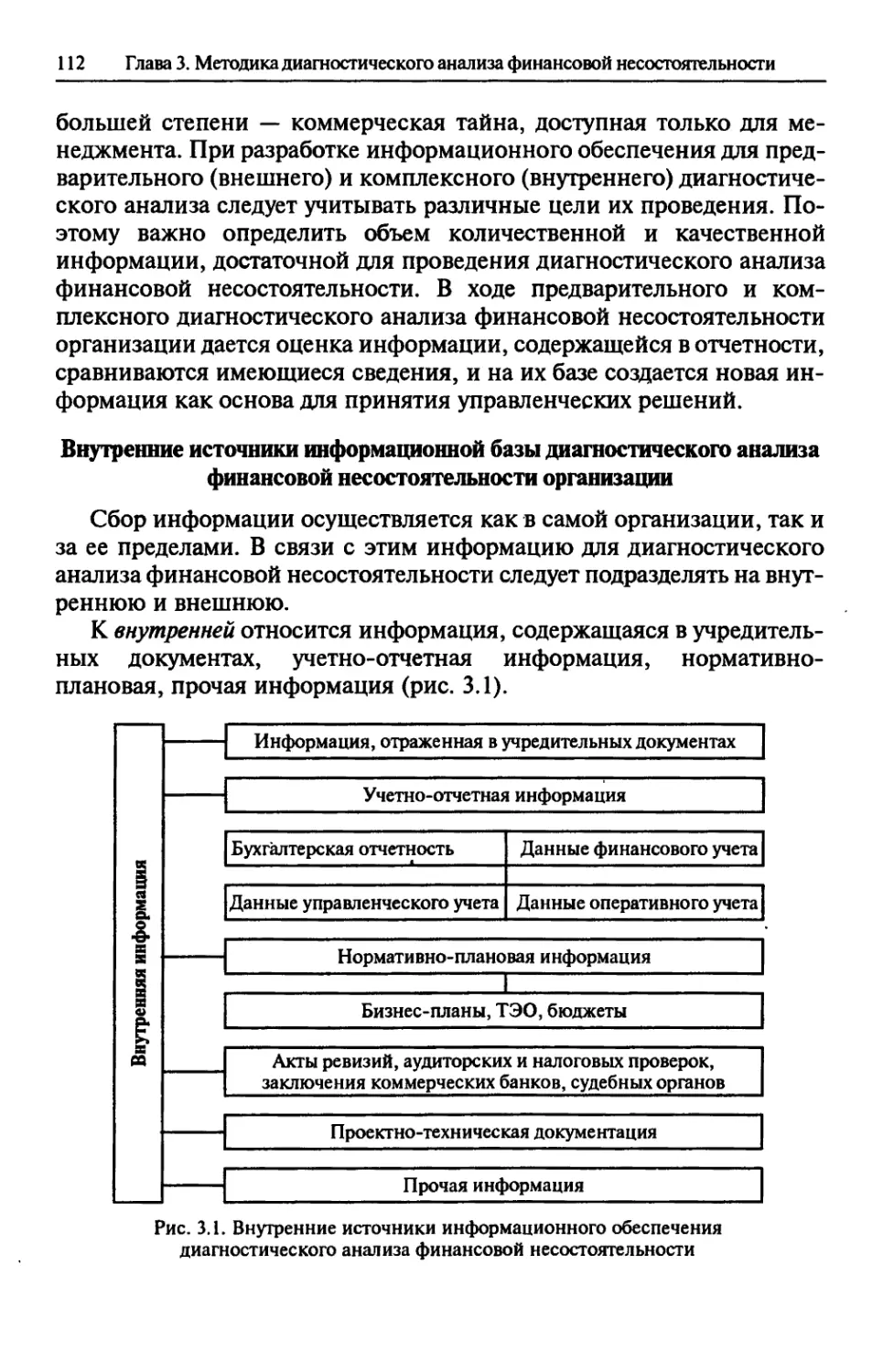

Внутренние источники информационной базы

диагностического анализа финансовой несостоятельности

организации 112

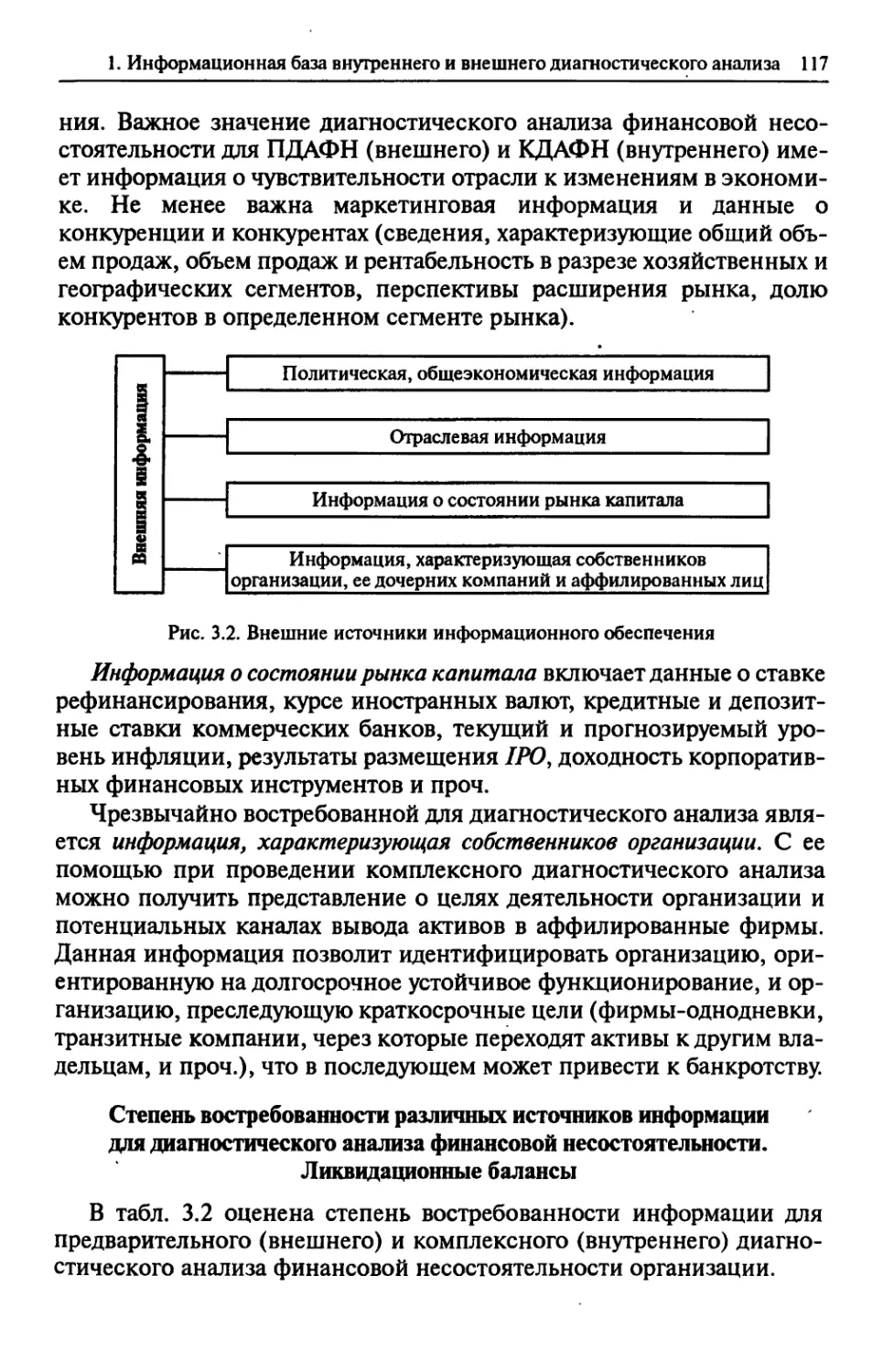

Внешние источники информационной базы

диагностического анализа финансовой несостоятельности организации .. 116

Степень востребованности различных источников

информации для диагностического анализа финансовой

несостоятельности. Ликвидационные балансы 117

2. Анализ чувствительности — процедура предварительного

диагностического анализа финансовой несостоятельности

организации 128

Чтение статей бухгалтерского баланса, отчета о прибылях

и убытках, отчета о движении денежных средств в процессе

предварительного диагностического анализа финансовой

несостоятельности 129

Экспресс-диагностика финансовой несостоятельности

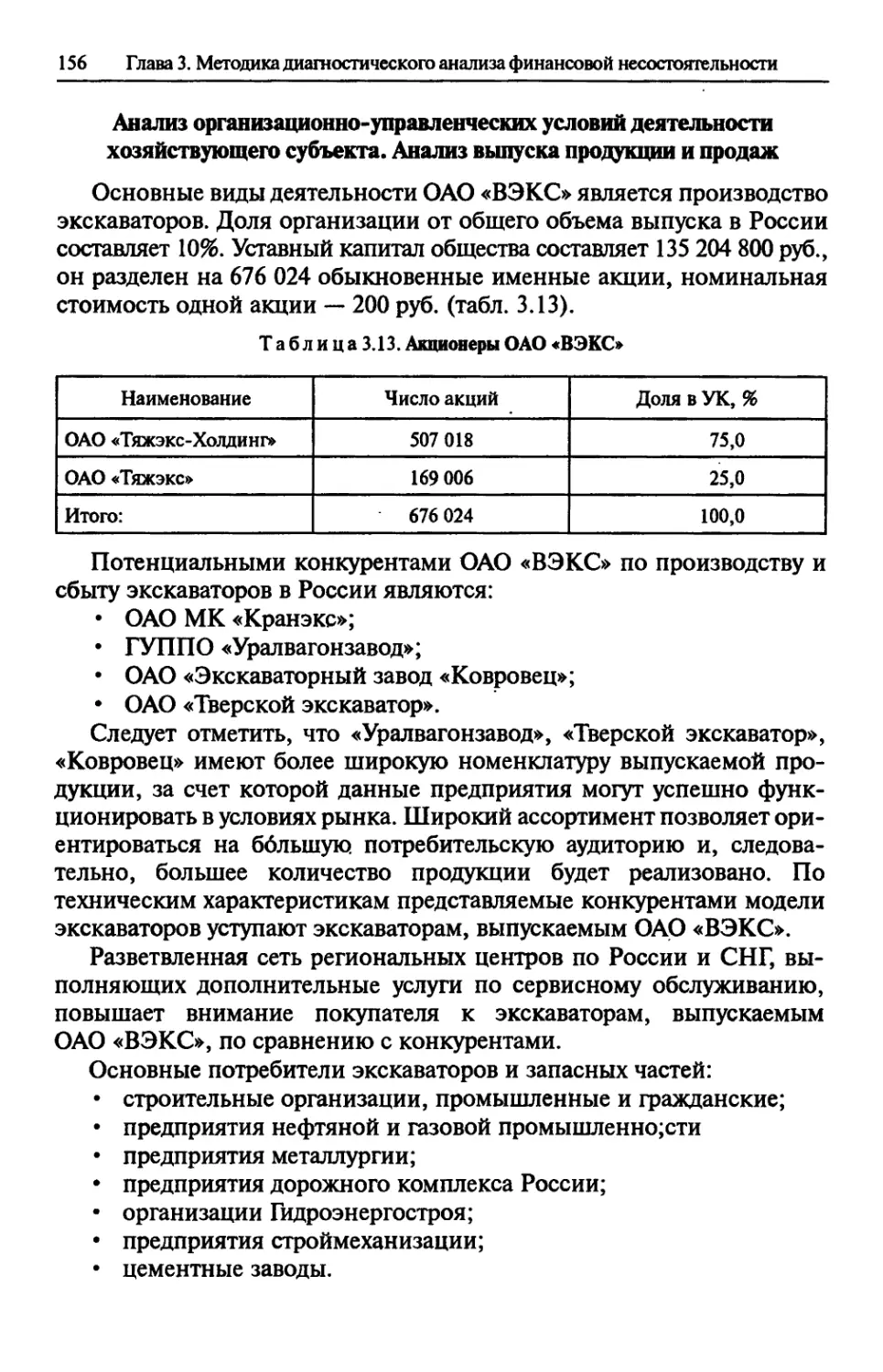

с использованием показателей ликвидности, деловой

активности и рентабельности 133

Текущий мониторинг обязательств и денежных потоков

организации — потенциального банкрота 138

Предварительный (экспресс-) диагностический анализ

финансовой несостоятельности предприятий различной

отраслевой принадлежности (практический пример) 139

Анализ чувствительности организации к воздействию

факторов финансовой несостоятельности (практический

пример) 145

3. Методические рекомендации по проведению комплексного

диагностического анализа финансовой несостоятельности

организации - 154

Общие положения и содержание комплексного

диагностического анализа финансовой несостоятельности 154

Анализ организационно-управленческих условий

деятельности хозяйствующего субъекта. Анализ выпуска продукции

и продаж 156

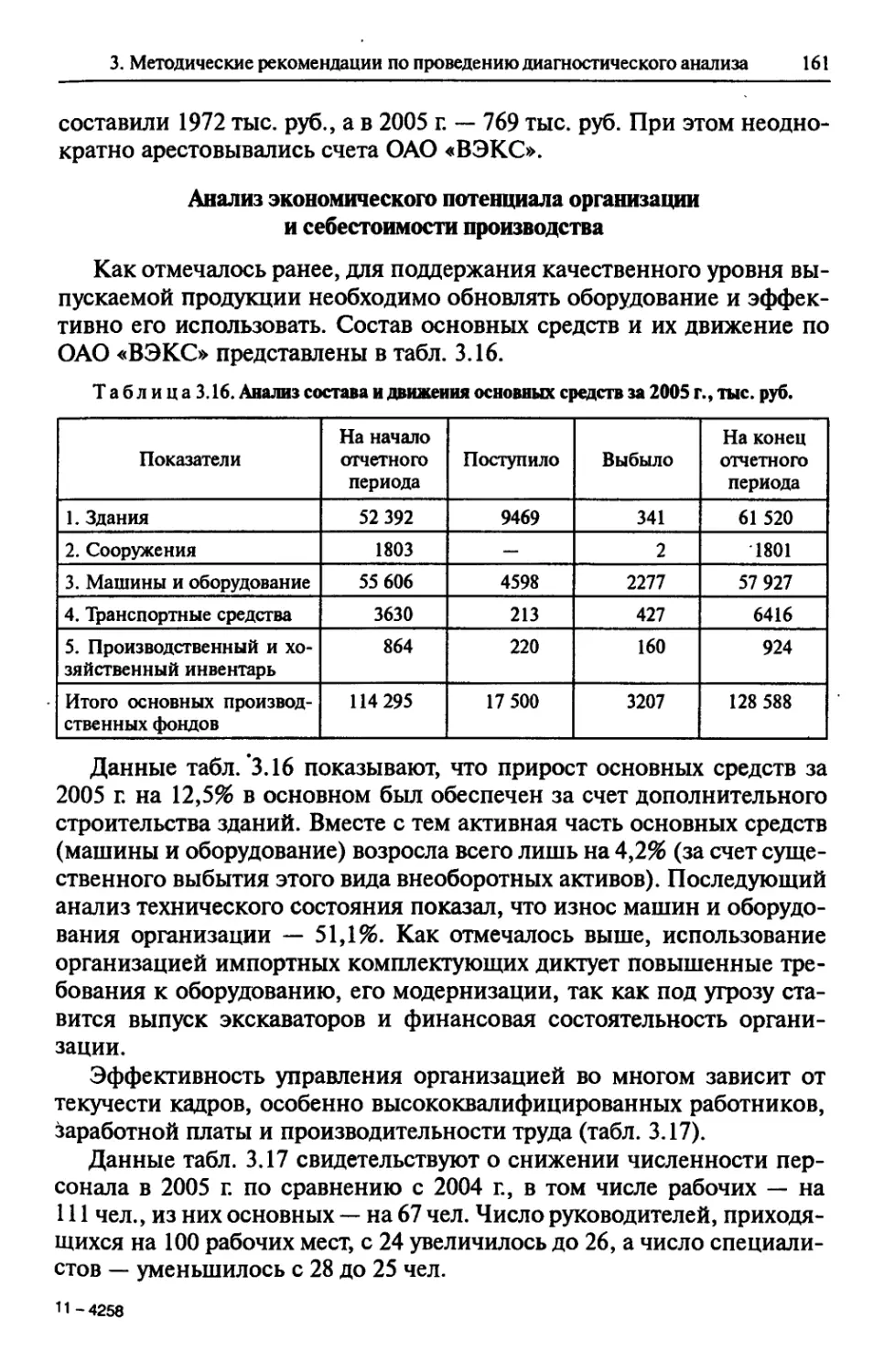

Анализ экономического потенциала организации и

себестоимости производства 161

Анализ конечных результатов деятельности и

рентабельности организации, находящейся в состоянии финансового

кризиса 170

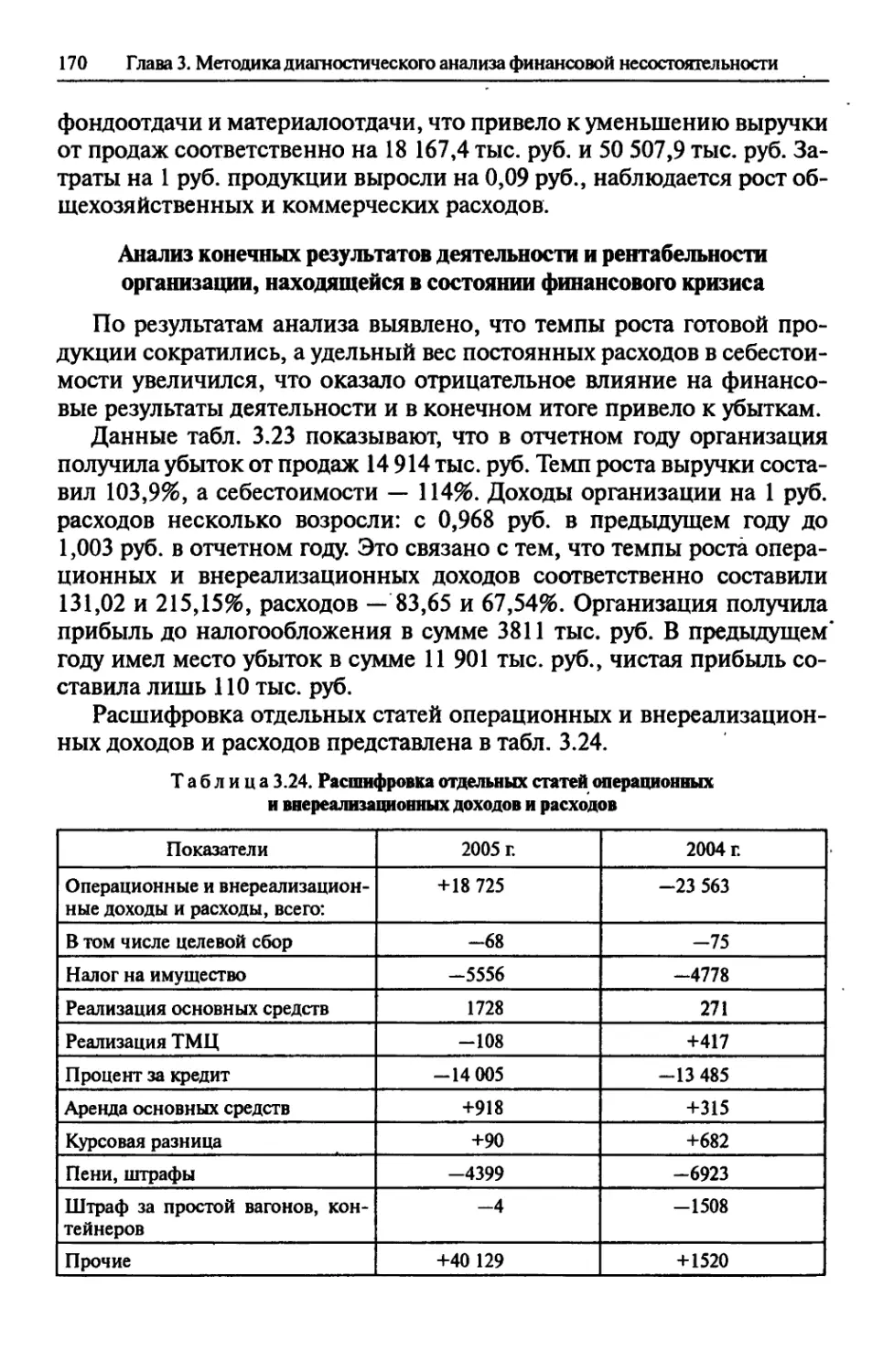

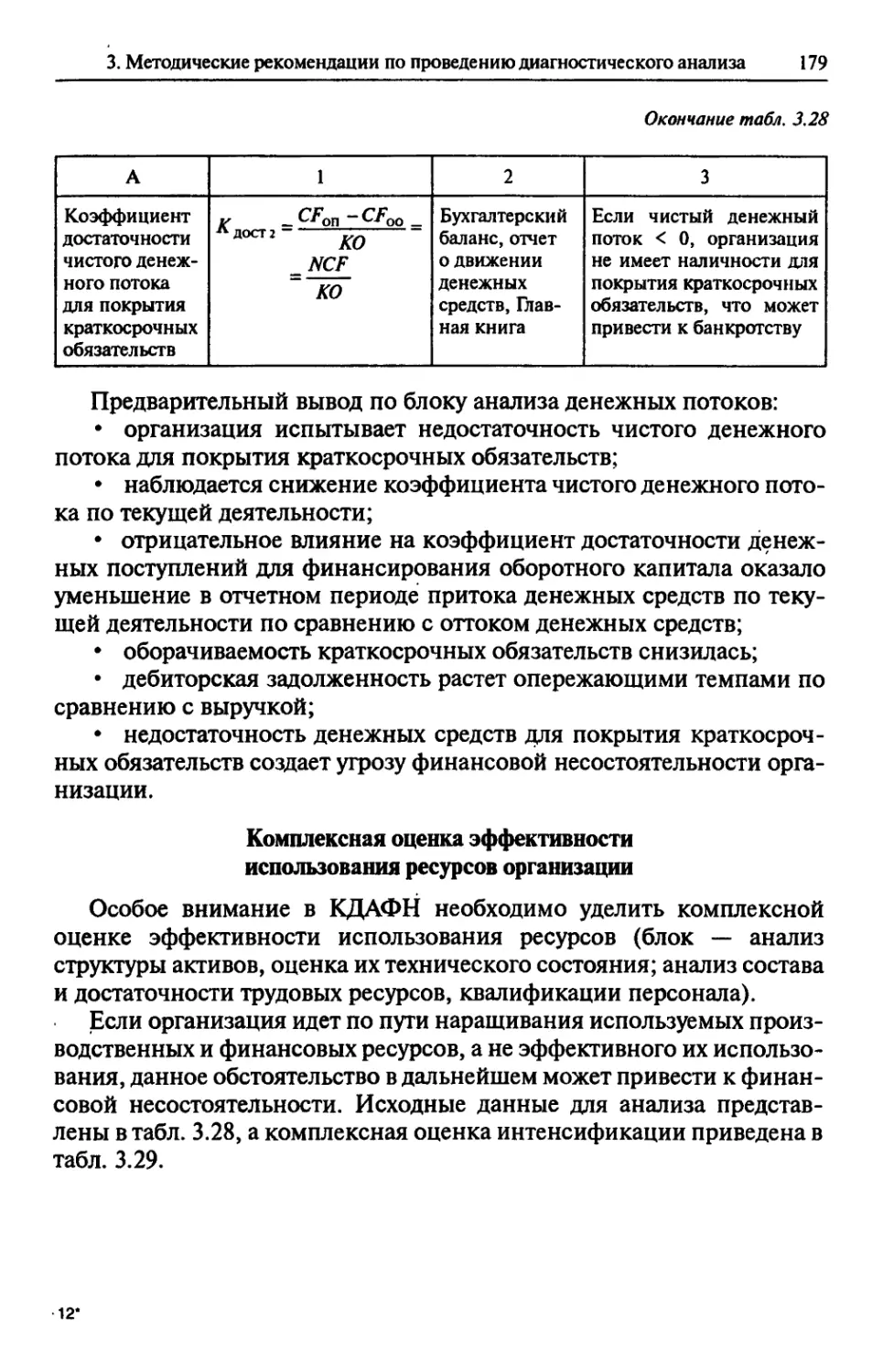

8

Содержание

Анализ денежных потоков финансово несостоятельной

организации 172

Комплексная оценка эффективности использования

ресурсов организации 179

Корреляционно-регрессионный анализ степени

платежеспособности коммерческой организации и прогнозирование

финансовой несостоятельности 181

Тесты 191

Алфавитно-предметный указатель 196

Приложения

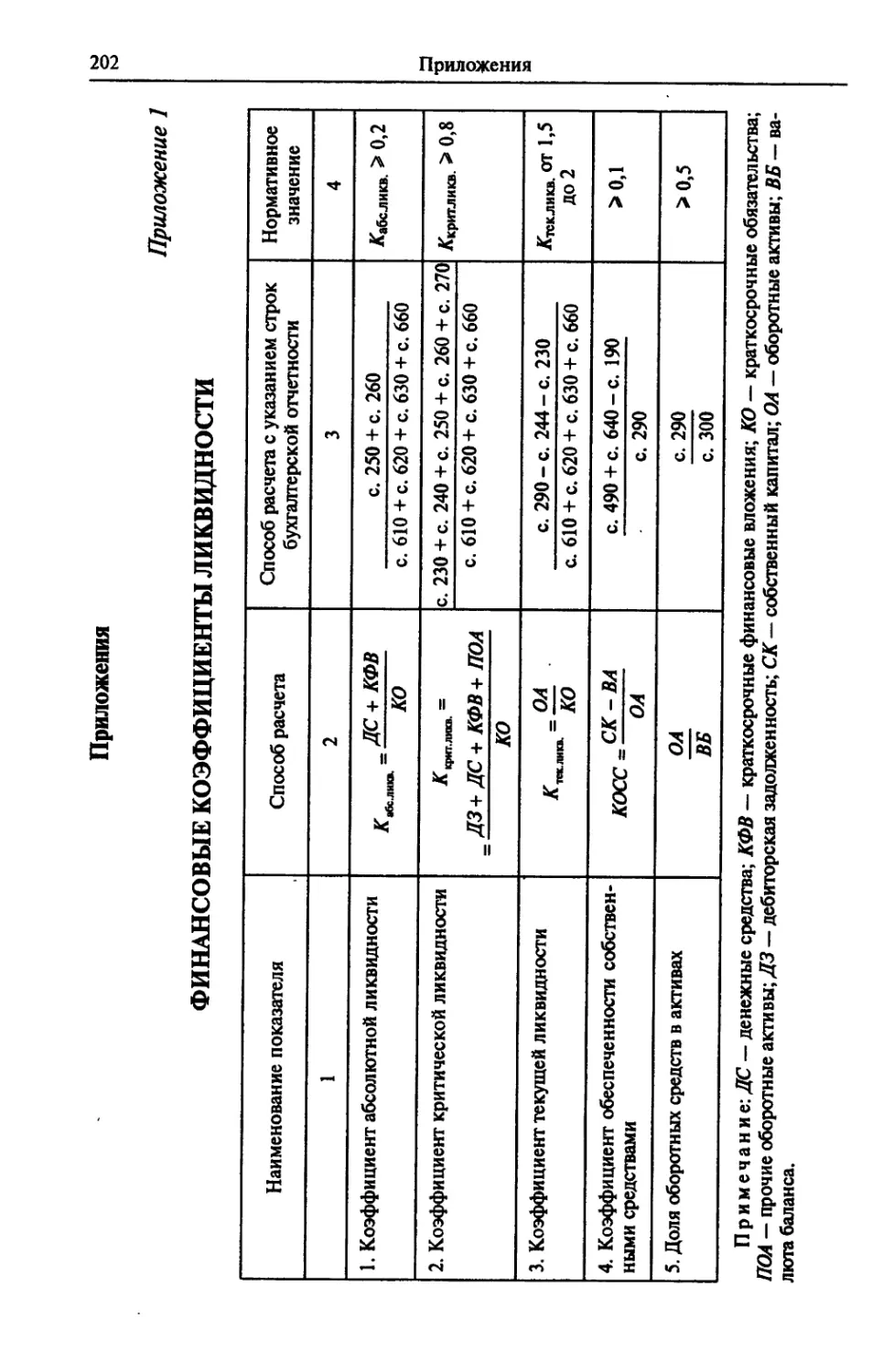

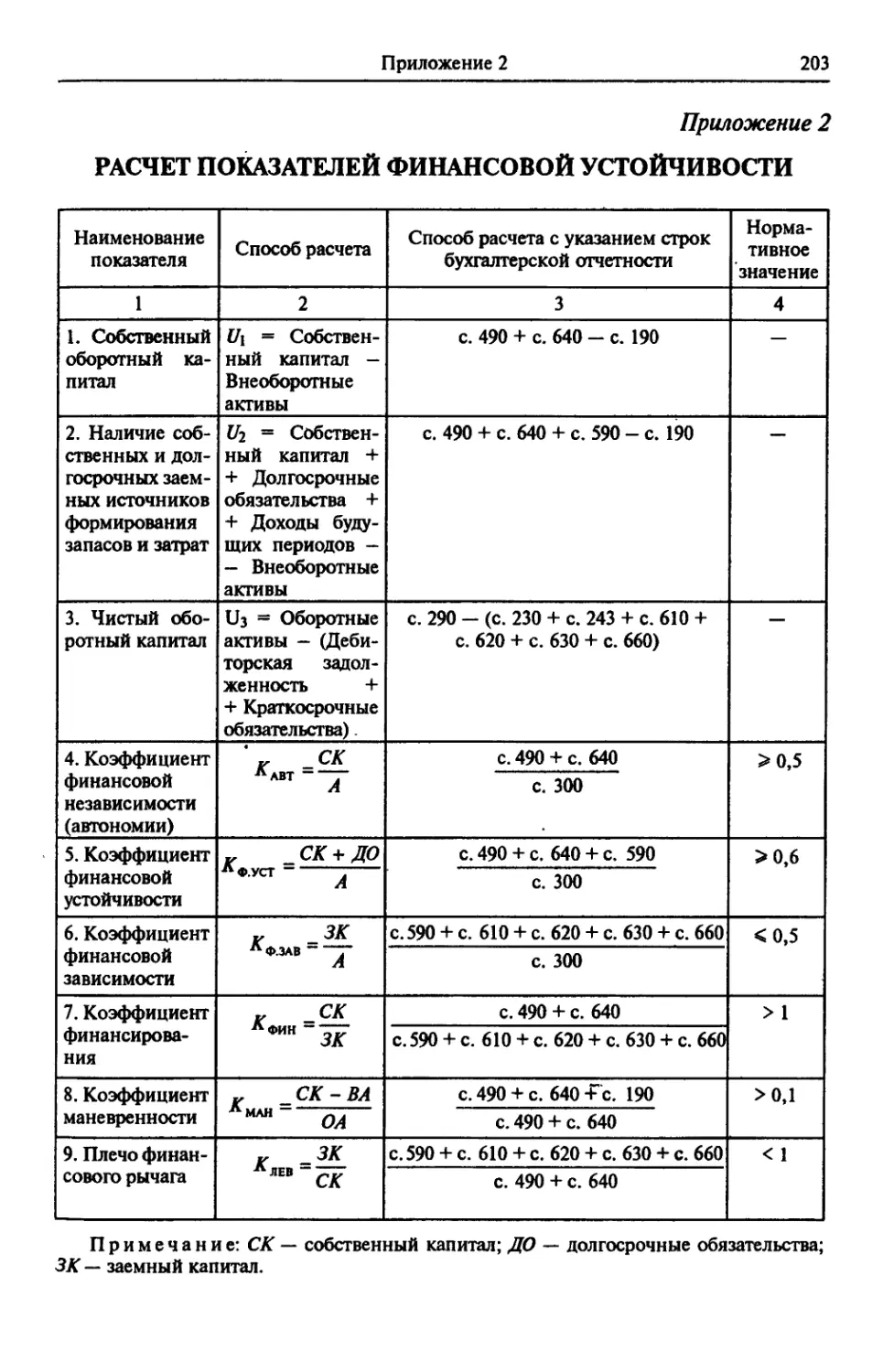

Приложение 1. Финансовые коэффициенты ликвидности 202

Приложение 2. Расчет показателей финансовой устойчивости 203

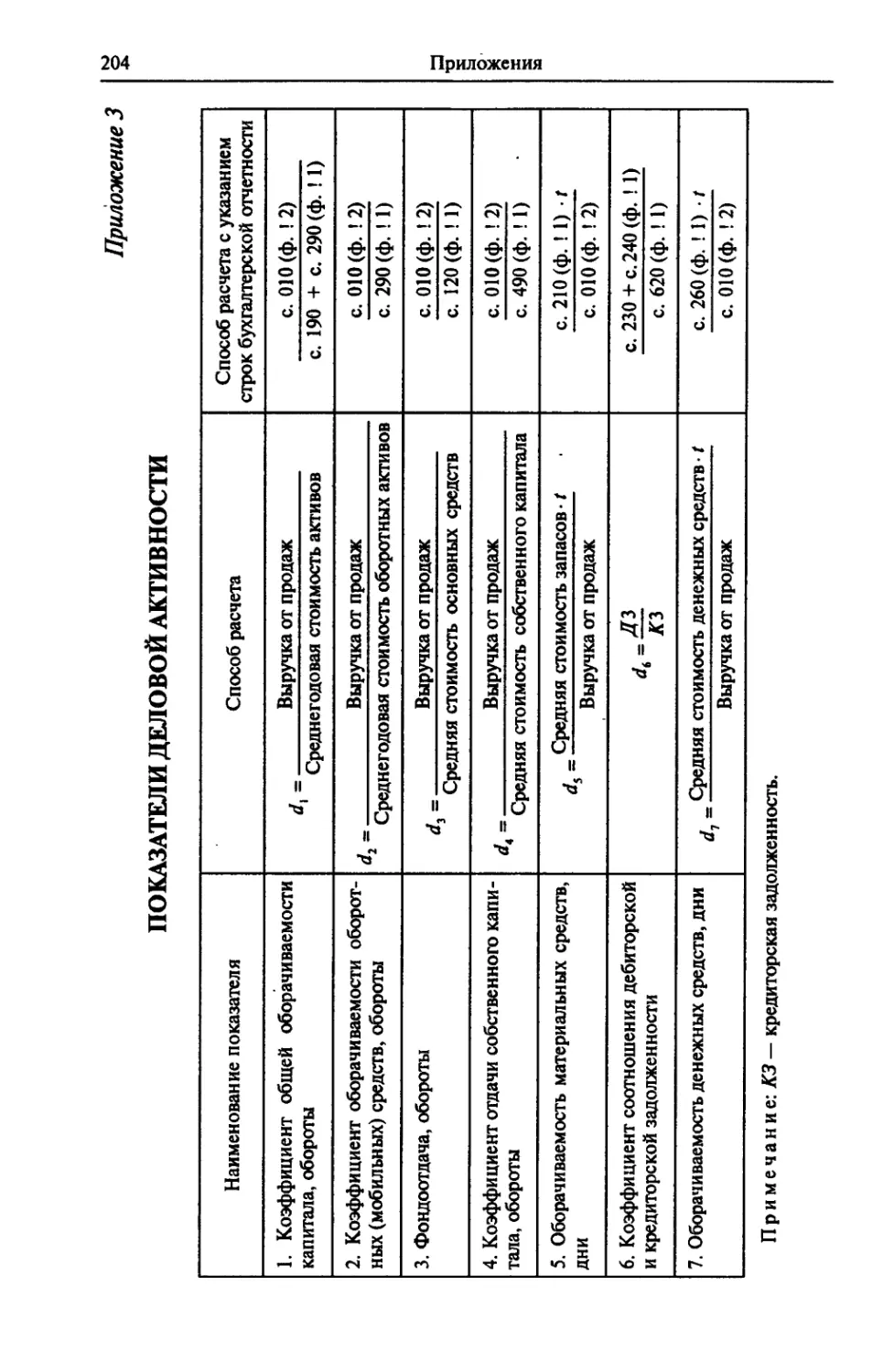

Приложение 3. Показатели деловой активности 204

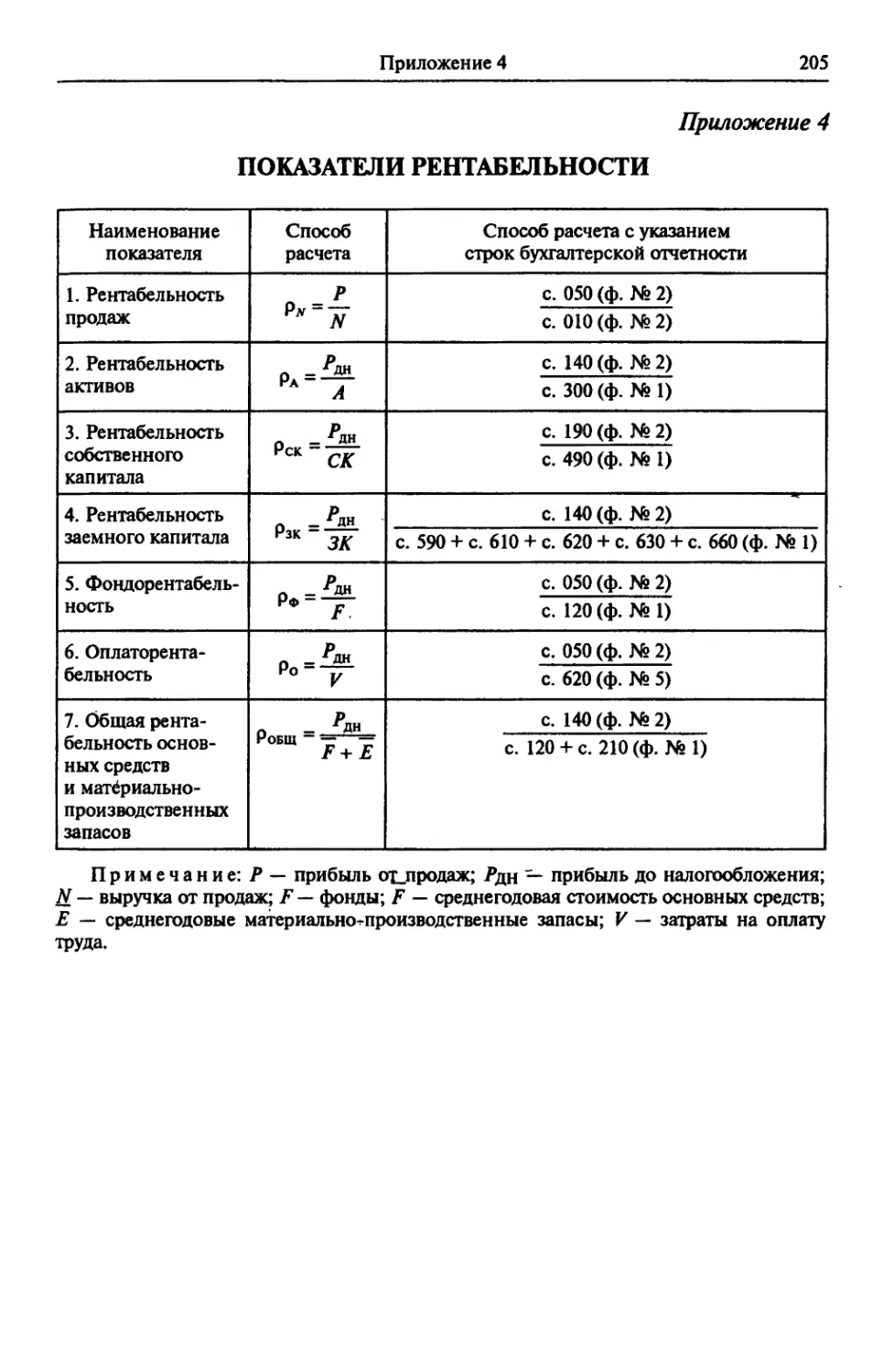

Приложение 4. Показатели рентабельности 205

Приложение 5. Статистика банкротств российских предприятий

за период 1995—2005 гг. 206

Приложение 6. Статистика предприятий Воронежской области,

находящихся в состоянии банкротства по данным Главного

управления государственного имущества

по Воронежской области 206

Приложение 7. Федеральный закон «О несостоятельности (банкротстве)»

№ 127-ФЗ (извлечения) 207

Приложение 8. Приложение к приказу ФСФО России от 23 января

2001 г. № 16 «Методические указания по проведению

анализа финансового состояния организаций» 272

Литература 281

Благоразумный видит беду — и

укрывается, а неопытные идут вперед — и

наказываются.

Книги Священного Писания

Ветхого Завета, Притч. 27:12

Диагностика достигла таких успехов, что

здоровых людей практически не осталось.

Бертран Рассел

Банкротство — это законная процедура, в

ходе которой вы перекладываете деньги в

брючный карман и отдаете пиджак

кредиторам.

Тристан Бернар в версии Джоуи Адамса

Чаще всего забывают свой долг и свой

зонтик.

Пьер Верон

ПРЕДИСЛОВИЕ

Переход экономики России к рыночным условиям хозяйствования

предоставил организациям возможность самостоятельно

осуществлять производственную, инвестиционную и финансовую

деятельность, планировать свои результаты в будущем, выбирать партнеров

(поставщиков сырья и покупателей продукции). Самостоятельное

ведение бизнеса вместе с массой возможностей генерировало и

серьезные угрозы. Многие хозяйствующие субъекты столкнулись с

проблемой финансовой несостоятельности. В современных условиях

возникает острая необходимость определения факторов (причин),

способствующих ухудшению (улучшению) состояния организации, а

также объективной идентификации признаков финансовой

несостоятельности. Для этого необходимо проведение постоянного и

систематического мониторинга изменений финансово-хозяйственной

деятельности организации, анализ причинно-следственных связей,

диагностика тенденций и закономерностей развития бизнеса.

С каждым годом арбитражные суды рассматривают все больше дел о

несостоятельности (банкротстве). Экономическое сообщество

нуждается в наличии хорошо обоснованных правовых условий для

осуществления цивилизованных взаимоотношений между заемщиками и

заимодавцами, должниками и кредиторами. Одним из таких обязательных

10

Предисловие

для рыночной экономики условий является система законодательных и

нормативных актов о банкротстве, которая должна способствовать

предупреждению случаев умышленного банкротства, регулированию

взаиморасчетов между различными участниками рынка, а в случае

признания должника банкротом — сведению к минимуму отрицательных

последствий банкротства для всех заинтересованных сторон.

В настоящее время возникает потребность в проведении

диагностического анализа финансовой несостоятельности (далее — ДАФН)

организации для выявления явных и неявных (внутренних и

внешних) факторов кризисного состояния, с использованием

аналитических процедур обосновать наиболее эффективные меры по

финансовому оздоровлению организации.

В период реформирований отечественной системы бухгалтерского

учета и последовательного перехода на международные стандарты

финансовой отчетности требуется реализация принципа прозрачности

отчетности, повышение ее аналитических возможностей для целей

диагностического анализа финансовой несостоятельности. В

зарубежной и отечественной практике разработано множество методик

прогнозирования вероятного банкротства. Однако зарубежные

методики не могут в полной мере применяться в практике российских

организаций, так как не учитывают реальную экономическую ситуацию

в России, специфику отдельных отраслей, исторически

обусловленную разницу в конечных целях использования финансовой

информации. Фискальные интересы до сих пор преобладают над интересами

частных инвесторов в отношении качества и содержания финансовой

отчетности.

Во многом эффективность диагностического анализа финансовой

несостоятельности зависит от качества, достоверности и полноты

используемой информации. В настоящее время существуют различные

подходы к информационному обеспечению диагностического

анализа, ориентированные в основном на использование бухгалтерской

отчетности и данных бухгалтерского учета. Такое ограничение

информационной базы уменьшает возможности ДАФН, снижает его

результативность, поскольку остаются нераскрытыми важные для

объективной оценки финансовой несостоятельности факторы, связанные с

отраслевой принадлежностью хозяйствующего субъекта, техническим

состоянием используемых внеоборотных активов, изменениями

внешней среды бизнеса, тенденциями фондового рынка,

дивидендной политикой, конкурентным окружением. Игнорирование данной

информации приводит к ошибочной оценке причин и степени

финансовой несостоятельности организации.

Предисловие

11

В разработку методик диагностического анализа финансовой

несостоятельности коммерческой организации внесли свой существенный

вклад многие отечественные и зарубежные ученые-экономисты:

В. Г. Артеменко, В. П. Астахов, М. И. Баканова, А. П. Бархатова,

Т. Б. Берникова, И. А. Бланк, Н. Э. Васильева, Л. Т. Гиляровская,

A. Г. Грязнова, Л. В. Донцова, О. В. Ефимова, Г. П. Иванова, В. В.

Ковалев, Ю. А. Константинов, Н. П. Любушин, М. В. Мельник,

B. В. Панков, Г. В. Савицкая, В. И. Терехина, А. Н. Хорин, А. Д.

Шеремет, Р. Н. Антони, Ю. Бригхем, Дж. Ф. Вестей, Л. Гапенски, Т. А. Ли,

Р. Пайк, Ж. Ришар, С. А. Росс, Р. Н. Холт, Р. Н. Хоуп, А. Шапиро,

Д. К. Шим и др. •

Несмотря на множество различных методик и подходов к

комплексной оценке устойчивости деятельности коммерческой

организации методика диагностического анализа еще недостаточно

разработана, нуждаются в уточнении система показателей и методы анализа.

Приходится отмечать, что финансовые аналитики часто не

разбираются во взаимосвязях между предварительным диагностическим

анализом (экспресс-анализом) и последующим (комплексным)

диагностическим анализом признаков банкротства. На практике не

получила должного распространения методика анализа чувствительности

организации к воздействию факторов финансовой

несостоятельности. При подготовке финансистов, бухгалтеров, аналитиков и

антикризисных управляющих не уделяется достаточного внимания

изучению особенностей методики комплексного диагностического анализа

финансово несостоятельных организаций.

В представленном учебном пособий можно получить полезную

информацию о:

• явных и неявных причинах несостоятельности организаций,

классификациях внешних и внутренних факторов, оказывающих

влияние на финансовое положение организации; содержании

понятий «финансовая несостоятельность» и «банкротство»;

• сущности диагностического анализа деятельности фирмы;

целях и задачах диагностического анализа финансовой

несостоятельности; об особенностях предварительного диагностического анализа

(экспресс-анализа);

• этапах и содержании комплексного диагностического анализа,

взаимосвязях между отдельными его элементами; сущностных

характеристиках комплексного диагностического анализа финансовой

несостоятельности (по таким признакам, как цель, задачи, объем работ,

субъекты, периодичность анализа);

• достаточности и эффективности правового обеспечения на

каждой стадии банкротства; необходимости введения дополнительной

12

Предисловие

процедуры банкротства — идентификации финансовой

несостоятельности;

• требованиях к раскрытию существенной информации по

финансовому состоянию хозяйствующего субъекта, предусмотренных

международными и российскими стандартами учета;

• подходах к формированию информационной базы

диагностического анализа финансовой несостоятельности организации с

использованием широкого спектра внеучетных данных; классификации

источников информационного обеспечения предварительного и

комплексного диагностического анализа финансовой несостоятельности

организаций;

• порядке использования процедуры анализа чувствительности

для определения признаков банкротства на этапе предварительного

диагностического анализа финансовой несостоятельности

хозяйствующего субъекта;

• организационно-методических рекомендациях по проведению

углубленного ДАФН с учетом внутренних и внешних факторов

банкротства, комплексного использования всей уместной финансовой,

технической, маркетинговой и'общеэкономической информации.

Методические положения, представленные в учебном пособии,

были применены в практической деятельности ОАО «Новолипецкий

металлургический комбинат» (г. Липецк), ОАО «Тяжэкс» (г. Воронеж),

ОАО «Опытно-механический завод» (г. Воронеж), ОАО «Воронеж-

шина» (г. Воронеж).

Использование книги в учебном процессе ориентировано на

студентов специальности 080105 «Финансы и кредит» по дисциплинам

ОПД.Ф.07 «Основы аудита» (роль финансового анализа в аудиторской

деятельности. Оценка финансового состояния, платеже- и

кредитоспособности организации), ОПД.Ф.08 «Экономический анализ»

(финансовое состояние коммерческих организаций и методы его анализа;

анализ финансовой устойчивости, кредито- и платежеспособности),

СД.03 «Финансы организаций (предприятий) (оценка финансового

состояния организации), СД.04 «Финансовый менеджмент»

(банкротство и финансовая реструктуризация. Антикризисное

управление) и по специальности 080109 «Бухгалтерский учет, анализ и аудит»

(по дисциплинам ОПД.Ф.06 «Финансовый менеджмент»

(специфические аспекты и особенности финансового менеджмента в субъектах

хозяйствования разных форм собственности и

организационно-правовых форм), СД.04 «Комплексный экономический анализ

хозяйственной деятельности» (анализ и управление объемом производства и

продаж; обоснование формирования и оценка эффективности

ассортиментных программ; анализ обновления продукции и ее качества;

Предисловие

13

анализ технико-организационного уровня и других условий

производства; анализ технической оснащенности производства,

возрастного состава основных фондов; анализ состояния и использования

трудовых и материальных ресурсов; анализ и управление затратами;

финансовые результаты и рентабельность активов коммерческой

организации; финансовое состояние коммерческой организации и

методы его анализа; анализ финансовой устойчивости, ликвидности и

платежеспособности организации, методы комплексного анализа

уровня использования экономического потенциала хозяйствующего

субъекта и оценка бизнеса), СД.06 «Аудит» (оценка финансового

состояния, платеже- и кредитоспособности организации), СД.10.1.3

«Учет и анализ банкротств»).

Авторы выражают искреннюю признательность проф. Н. П. Любу-

шину и проф. Л. Т. Гиляровской за практические рекомендации и

поддержку в подготовке этого издания. Информацию о научной школе

Воронежского госуниверситета в области учета, экономического

анализа и финансового контроля, а также о новых книгах, подготовленных

специалистами ВГУ, можно получить по адресу: www.econ.vsu.ry/eaa.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДИАГНОСТИЧЕСКОГО

АНАЛИЗА ФИНАНСОВОЙ НЕСОСТОЯТЕЛЬНОСТИ

ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

1. Экономическая природа, причины и следствия

финансовой несостоятельности хозяйствующего субъекта

Перед осуществлением процедур диагностического анализа

финансовой несостоятельности хозяйствующего субъекта (ДАФН)

необходимо определиться с используемым понятийным аппаратом. На

основе обобщения отечественного и зарубежного опыта можно выявить

сходство и различия между понятиями «банкротство»,

«неплатежеспособность», «финансовая несостоятельность», определить

основные причины и следствия финансовой несостоятельности

хозяйствующего субъекта.

Понятийный аппарат диагностического анализа

финансовой несостоятельности (банкротства)

Распространенным является мнение, что понятия «банкротство» и

«кризис» — синонимы. Банкротство, собственно, и рассматривается

как крайнее проявление кризиса. В действительности дело обстоит

иначе — организация может быть подвержена кризисам различных

видов (социальным, финансовым, технологическим и пр.), и

банкротство — лишь один из них. Во всем мире под банкротством принято

понимать финансовый кризис, т.е. неспособность фирмы выполнять

свои текущие обязательства. Помимо этого фирма может испытывать

экономический кризис (ситуация, когда материальные ресурсы

компании используются неэффективно) и кризис управления

(неэффективное использование человеческих ресурсов, что часто означает

также низкую компетенцию руководства и, следовательно,

несоответствие управленческих решений требованиям внешней среды бизнеса).

Необходимо отметить, что финансовое состояние организации может

быть устойчивым, неустойчивым и кризисным. Под финансовым

состоянием понимается способность организации финансировать свою

деятельность. Финансовое состояние характеризуется обеспеченностью

финансовыми ресурсами, необходимыми для нормального функцио-

1. Экономическая природа, причины и следствия финансовой несостоятельности 15

нирования организации, целесообразностью их размещения и

эффективностью использования, финансовыми взаимоотношениями с

другими юридическими и физическими лицами, платежеспособностью и

финансовой устойчивостью. Способность организации своевременно

производить платежи, финансировать свою деятельность на

расширенной основе свидетельствует об ее устойчивом финансовом

состоянии. Финансовое состояние организации зависит от результатов ее

производственной (текущей), инвестиционной и финансовой

деятельности. Если производственный и финансовый планы успешно

выполняются, это положительно влияет на финансовое положение

организации. И наоборот, в результате недовыполнения плана по

производству и реализации продукции происходит уменьшение выручки

от продаж и суммы прибыли и, как следствие, ухудшение

финансового состояния организации и снижение ее платежеспособности.

Устойчивое финансовое положение, в свою очередь, оказывает

положительное влияние на выполнение производственных планов и

обеспечение нужд производства необходимыми ресурсами. Поэтому

финансовая деятельность как составная часть хозяйственной

деятельности направлена на обеспечение планомерного поступления и

расходования денежных ресурсов, выполнение расчетной дисциплины,

достижение рациональных пропорций собственного и заемного

капитала и наиболее эффективного его использования.

Коммерческая деятельность организаций в рыночных условиях

хозяйствования сопровождается, как правило, финансовыми рисками,

которые могут привести к банкротству. Так, по мнению И. А. Бланка,

банкротство характеризует реализацию катастрофических рисков

предприятия в процессе его финансовой деятельности, вследствие

которой оно не способно удовлетворить в установленные сроки

предъявленные со стороны кредиторов требования и выполнить

обязательства перед бюджетом. В Федеральном законе от 26 октября 2002 г.

№ 127-ФЗ «О несостоятельности (банкротстве)» понятия

«несостоятельность» л «банкротство» используются как синонимы. Хотя с

экономической точки зрения понятие «несостоятельность»

отождествляется с понятием «неплатежеспособность». Под

неплатежеспособностью организации понимается ее неспособность своевременно и

полностью рассчитываться по своим обязательствам.

Финансовая несостоятельность — более емкое понятие, так как

включает в себя не столько неспособность должника исполнить

обязанность по уплате платежей, сколько неспособность в полном

объеме удовлетворить требования кредиторов по денежным

обязательствам. Если платежеспособность восстановить не удается, организация

становится несостоятельной, подлежит ликвидации и продаже в целях

16 Глава I. Теория диагностического анализа финансовой несостоятельности

соразмерного удовлетворения требований кредиторов. То есть

несостоятельность организации является частным случаем ее

неплатежеспособности.

В свою очередь, банкротство необходимо рассматривать несколько

шире, чем понятия «неплатежеспособность» и «несостоятельность».

С одной стороны, банкротство — это процедура, непосредственно

применяемая арбитражным судом к должнику либо для

восстановления платежеспособности, либо для ликвидации в целях соразмерного

удовлетворения требований кредиторов. С другой стороны,

банкротство — это состояние, при котором организация не способна

исполнить требования кредиторов по истечении трех месяцев с даты, когда

они должны были быть исполнены. Банкротство является

юридическим фактом, так кадс только арбитражный суд может признать факт

банкротства. Следовательно, с экономической точки зрения мы

говорим не о банкротстве, а о финансовой несостоятельности или

неплатежеспособности. Никакие значения аналитических показателей не

являются основанием для объявления организации банкротом.

Однако аналитические показатели могут свидетельствовать о наличии

(отсутствии) признаков финансовой несостоятельности.

Причины и следствия финансовой несостоятельности

коммерческой организации

Для того чтобы выявить типичные причины, предпосылки

банкротства организаций, обратимся к российской экономике до начала

ее реформирования. До начала 90-х гг. XX в. экономика СССР

формировалась многие десятки лет и обрела ряд специфических

характеристик, совершенно несвойственных рыночной экономике. Как правило,

в условиях централизованного финансирования капитальных

вложений предприятия строились крупными и слабо

диверсифицированными, в силу этого негибкими (по причине отсутствия конкурентной

среды). Многие из организаций оказались совершенно

неконкурентоспособными, когда на российский рынок стали поступать импортные

товары. Если в одни организации вкладывалось избыточно много

средств, другие из-за дефицита капитальных вложений едва

развивались. В результате накопилась достаточно высокая доля морально и

технически устаревших предприятий. Очень многие заводы строились

как универсальные производства для выпуска единичных и

малосерийных изделий. В условиях рынка такие предприятия также

оказались неконкурентоспособными. Административно-плановая

экономика выработала экономическую среду и концепцию управления,

последствия которых еще долгие годы будут сказываться на эффек-

1. Экономическая природа, причины и следствия финансовой несостоятельности 17

тивности деятельности российских компаний. Все это определило

особую предрасположенность многих российских организаций к

финансовому кризису в нестабильных условиях реформирования

экономики.

Для плановой экономики, когда все вокруг принадлежало одному

собственнику — государству, понятие «банкрот» было чем-то весьма

отвлеченным. Государство в случае финансовой несостоятельности

того или иного хозяйствующего субъекта просто перераспределяло

финансовые ресурсы от одного хозяйствующего субъекта к другому

(или выделяло дополнительные средства из бюджета). Ситуация

совершенно изменилась, когда экономика постепенно стала

переходить на рыночные принципы хозяйствования: Проблема

неспособности организации платить по своим обязательствам стала весьма

актуальной.

Банкротство происходит преимущественно по финансовым

причинам, к которым следует отнести:

• серьезные негативные изменения финансовой устойчивости

организации, препятствующие нормальному осуществлению

финансовой деятельности. Эта ситуация характеризуется существенным

превышением обязательств организации над ее активами;

• несбалансированность объемов денежных потоков организации

в течение относительно длительного периода времени

(продолжительное превышение величины отрицательного денежного потока от

основной (текущей) деятельности над положительным и отсутствие

каких-либо перспектив перелома этой негативной тенденции);

• неплатежеспособность организации в течение длительного

периода времени, вызванная низкой ликвидностью ее активов

(значительное превышение неотложных финансовых обязательств

организации над суммой остатка ее денежных средств и высоколиквидных

активов).

Характер рассмотренных причин показывает, что финансовая

несостоятельность организации, определяющая юридический факт ее

банкротства, во многом является следствием неэффективного

менеджмента.

В условиях нестабильной экономики, замедления платежного

оборота, недостаточной квалификации менеджеров и их приверженности

к агрессивным формам осуществления финансовой деятельности

институт банкротства получает все большее распространение. Он служит

инструментом государственного регулирования деятельности

финансово несостоятельных организаций.

Следствием банкротства являются следующие отрицательные

моменты:

2-4258

18 Глава 1. Теория диагностического анализа финансовой несостоятельности

• финансово несостоятельная организация может генерировать

серьезные бизнес-риски для успешно работающих организаций — ее

партнеров, нанося им ощутимый ущерб в процессе своей

деятельности;

• финансово несостоятельная организация замедляет

реализацию предусмотренных бюджетом программ экономического и

социального развития;

• вынужденно сокращая объемы своей хозяйственной

деятельности в связи с финансовыми трудностями, такие организации

вызывают сокращение численности рабочих мест (социальный аспект);

• финансово несостоятельная организация не имеет

возможности тратить средства на реализацию природоохранных программ

(экологический риск).

Профессор В. В. Ковалев отмечает, что банкротство отдельных

субъектов является неизбежным следствием рыночной конкуренции,

представляя собой, по сути, достаточно эффективный механизм

перераспределения капитала. Сигналом надвигающегося банкротства, по

мнению профессора А. Г. Грязновой, являются задержки со

своевременным предоставлением финансовой отчетности, резкие изменения

в структуре баланса и отчета о прибылях и убытках.

Причины и следствия финансовой несостоятельности

хозяйствующего субъекта разнообразны и многочисленны, они меняются в

зависимости от ситуации. Важно рассмотреть наиболее типичные

причины, приводящие к банкротству организаций.

Специалист по банкротству коммерческих компаний Джон Мак-

Куин рассмотрел наиболее типичные факторы, приводящие к

банкротству предприятия. Большинство из них можно проанализировать

с точки зрения перехода на Международные стандарты финансовой

отчетности (МСФО), особенно в части использования финансовой

информации в целях предотвращения банкротства. Ниже

перечислены основные причины, а также представлены комментарии к каждой

из них:

• недостаточность собственных средств и отказ кредитных

организаций в выделении финансирования. Как правило, данный фактор

связан с низким уровнем оборотных активов, нарушением

оптимального соотношения заемного и собственного капитала, а также со

снижением доверия банков, других кредиторов и отказом от выделения

финансирования;

• низкий уровень оборотных активов и серьезные проблемы с

качеством денежного потока. В основном данные проблемы возникают

при неконтролируемом и несбалансированном расширении

хозяйственной деятельности, а также в тех случаях, когда значительный объем

1. Экономическая природа, причины и следствия финансовой несостоятельности 19

товаров и услуг реализуется в кредит (в частности, клиентам,

испытывающим финансовые трудности), слишком много средств

инвестируется в долгосрочные активы, отсутствует надлежащая система

мониторинга предоставленных кредитов;

• отсутствие эффективной системы бюджетирования и

стратегического планирования, В результате менеджеры не имеют

возможности составлять точные прогнозы в отношении будущих результатов

хозяйственной деятельности, соответствующих статей расходов и дог

ходов. Кроме того, они не могут своевременно провести сверку

фактических результатов с запланированными и надлежащим образом

отреагировать на непредвиденные изменения;

• жесткие условия конкуренции и ошибки при формировании цены

на продукцию. Стремясь расширить долю занимаемого рынка и

внедрить новые продукты, менеджеры могут совершать ошибки при

расчете себестоимости производства и реализации продукции, на

основании которой формируются цены продажи. Кроме того,

менеджеры могут неверно рассчитать влияние различных объемов

производства и реализации на себестоимость продукции и цены

продажи;

• ухудшение финансового состояния организации

(неплатежеспособность, финансовая неустойчивость, низкая рентабельность)

завершается ее банкротством. При этом, как показывает опыт западных

фирм, только неплатежеспособность, убытки или даже совокупность

всех трех явлений ре означает обязательности банкротства. Но они

делают его более или менее вероятным.

В этом отношении интересные данные получили французские

специалисты. В выборке обследованных или обанкротившихся фирм

было 38% убыточных предприятий, а остальные 62% — рентабельные.

Обанкротившиеся рентабельные компании по характеристикам

разделялись следующим образом (в процентах к общему числу

обанкротившихся):

• предприятия с низкой рентабельностью и финансово

неустойчивые — 30%;

• предприятия, которые при низкой рентабельности

необоснованно наращивали объемы производства, — 11%;

• предприятия, имевшие удовлетворительные показатели

рентабельности и финансовой устойчивости, но проводившие

рискованную маркетинговую политику, — 8%;

• развивавшиеся предприятия с низкой рентабельностью и

ограниченностью основного капитала — 5%;

• предприятия с хроническим недостатком ликвидных активов,

имевшие удовлетворительные показатели рентабельности и неудовле-

2*

20 Глава 1. Теория диагностического анализа финансовой несостоятельности

творительные показатели ликвидности и финансовой

устойчивости, — 4%;

• предприятия с жесткой структурой управления, отягощенные

большими накладными расходами, имевшие удовлетворительные

показатели рентабельности и финансовой устойчивости, — 4%.

Непосредственные причины банкротства у предприятий

приведенных групп были различны. Убыточные и низкорентабельные

предприятия становились банкротами от малейшей дополнительной

неудачи на рынке (например, банкротство клиента, задержки оплаты

векселя и др.). Рентабельные фирмы «прогорали» либо вследствие

негибкой маркетинговой политики, не учитывающей конъюнктуру

рынка, либо из-за серьезных потерь при осуществлении отдельных

инвестиционных проектов, либо по причинам, не зависящим от

деятельности фирмы (банкротство крупного клиента, значительные

изменения). Таким образом, обоснованный прогноз вероятности

банкротства должен строиться не только на показателях финансового

состояния, но и на сравнительном анализе фирм, выживших или

обанкротившихся в подобных ситуациях.

Общими причинами несостоятельности для всех организаций

являются:

• просчеты в правовом, структурном обеспечении рыночных

реформ (организация приватизации, налоговая система, таможенная

политика и др.);

• снижение выручки (в реальных ценах) при опережающем росте

обязательств. Падение реальной выручки связано с затовариванием

рынка из-за снижения покупательной способности населения, роста

цен, резкого увеличения импорта более качественных товаров.

Опережающий рост обязательств вызван наличием у организаций

избыточных запасов, осуществлением ими неэффективных долгосрочных

финансовых вложений;

• жесткие условия конкуренции (в большей степени отсутствие

конкурентных преимуществ и неготовность к функционированию в

этой среде);

• необоснованное и несбалансированное расширение

хозяйственной деятельности организации;

• желание менеджмента приватизированных предприятий

вывести активы в аффилированные компании, отсутствие действенного

корпоративного контроля;

• неспособность менеджмента осуществлять стратегическое,

тактическое и оперативное управление в соответствии с рыночными

условиями хозяйствования (низкий уровень квалификации, отсутствие

опыта, нежелание принимать новое в методах управления и проч.).

1. Экономическая природа, причины и следствия финансовой несостоятельности 21

Итак, причины финансовой несостоятельности целесообразно

подразделить на внешние, на которые организация не может влиять,

и на внутренние, зависящие от деятельности самой организации.

К внешним причинам финансовой несостоятельности относятся:

• общая экономическая ситуация в стране, которая определяет

уровень доходов и накоплений населения, следовательно, и

покупательную способность. Падение спроса, характерное для

определенной экономической ситуации, может привести к ужесточению

конкурентной среды, поглощению или банкротству хозяйствующего

субъекта;

• общая политическая ситуация, определяющая отношение

государства к предпринимательской деятельности и финансово

несостоятельным организациям. Все это закрепляется в законодательных

нормах. Неразработанность законодательной базы по банкротству

приводит к необоснованному возбуждению дел о несостоятельности,

переделу собственности, заказным банкротствам;

• смена политического режима (например, недавние события в

Украине) может привести к пересмотру крупных сделок по

приватизации собственности, слияниям, поглощениям и покупкам, что крайне

отрицательно воздействует на уровень финансовой устойчивости

организации;

• стремясь расширить долю занимаемого рынка и внедрить

новые продукты, организации вынуждены совершенствовать

технологии производства, что требует больших капитальных вложений. Это

может временно отрицательно влиять на финансовое состояние

организации, а вследствие неудачного внедрения новых технологий

привести к несостоятельности;

• к отрицательным последствиям может привести

несостоятельность должников (дебиторов), поставщиков сырья и материалов,

постоянных покупателей продукции.

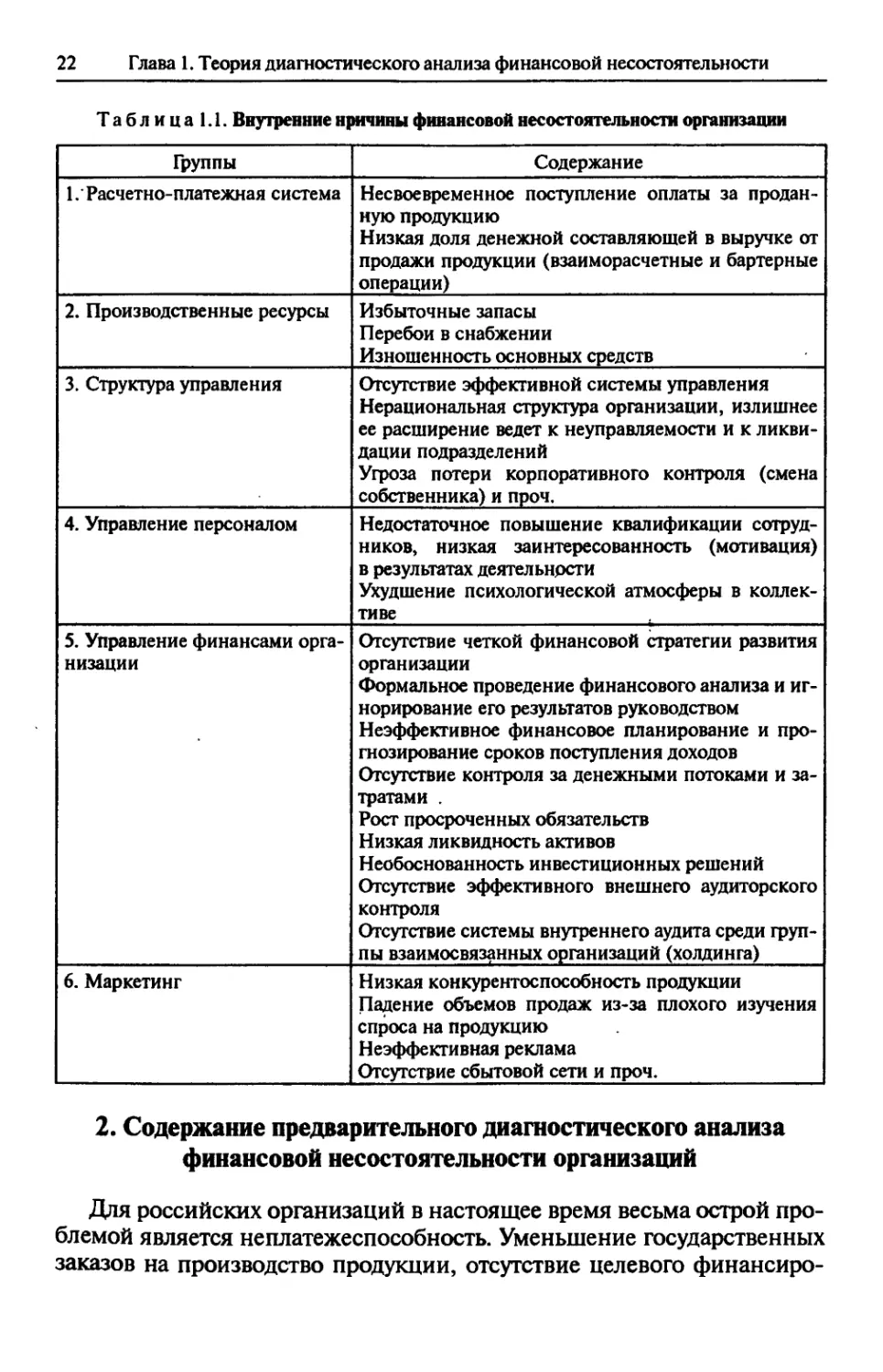

Основные внутренние причины финансовой несостоятельности

организации представлены в табл. 1.1.

Анализ внутренних причин финансовой несостоятельности

позволяет сделать вывод, что они в основном связаны с неэффективным

управлением, а зачастую — с политикой собственников или

руководителей организации, действия которых приводят к извлечению выгоды

в результате банкротства и ликвидации организации.

Таким образом, одним из действенных подходов к исследованию

причин и следствий возможного банкротства коммерческой

организации является диагностический анализ ее финансовой

несостоятельности.

22 Глава 1. Теория диагностического анализа финансовой несостоятельности

Т а б л и ц а 1.1. Внутренние причины финансовой несостоятельности организации

| Группы

1. Расчетно-платежная система

2. Производственные ресурсы

3. Структура управления

4. Управление персоналом

5. Управление финансами

организации

6. Маркетинг

Содержание

Несвоевременное поступление оплаты за

проданную продукцию

Низкая доля денежной составляющей в выручке от

продажи продукции (взаиморасчетные и бартерные

операции)

Избыточные запасы

Перебои в снабжении

Изношенность основных средств

Отсутствие эффективной системы управления

Нерациональная структура организации, излишнее

ее расширение ведет к неуправляемости и к

ликвидации подразделений

Угроза потери корпоративного контроля (смена

собственника) и проч.

Недостаточное повышение квалификации

сотрудников» низкая заинтересованность (мотивация)

в результатах деятельности

Ухудшение психологической атмосферы в

коллективе .

Отсутствие четкой финансовой стратегии развития

организации

Формальное проведение финансового анализа и

игнорирование его результатов руководством

Неэффективное финансовое планирование и

прогнозирование сроков поступления доходов

Отсутствие контроля за денежными потоками и

затратами .

Рост просроченных обязательств

Низкая ликвидность активов

Необоснованность инвестиционных решений

Отсутствие эффективного внешнего аудиторского

контроля

Отсутствие системы внутреннего аудита среди

группы взаимосвязанных организаций (холдинга)

Низкая конкурентоспособность продукции

Падение объемов продаж из-за плохого изучения

спроса на продукцию

Неэффективная реклама

Отсутстэие сбытовой сети и проч. |

2. Содержание предварительного диагностического анализа

финансовой несостоятельности организаций

Для российских организаций в настоящее время весьма острой

проблемой является неплатежеспособность. Уменьшение государственных

заказов на производство продукции, отсутствие целевого финансиро-

2. Предварительный диагностический анализ финансовой несостоятельности 23

вания, высокое налоговое бремя (а также нестабильность налогового

законодательства) еще более усложняют эту проблему. Помимо

вопросов, связанных с управлением текущей деятельностью, менеджмент

коммерческих организаций должен решать такие задачи, как:

• рациональная организация учетно-финансовой службы;

• повышение эффективности управления экономическими

ресурсами (в том числе оптимизация структуры капитала и

минимизация финансовых рисков);

• проведение диагностики финансовой несостоятельности

(банкротства) собственной организации и предприятий-партнеров;

• разработка эффективной кредитной, инвестиционной,

учетной, дивидендной политики организации.

На эти и многие другие вопросы способен дать правильный ответ

финансовый анализ. Можно присоединиться к мнению профессора

А. Г. Грязновой, считающей, что именно финансовый анализ

необходимо использовать при разработке организационно-управленческих

мероприятий по недопущению банкротства предприятия. И. А. Бланк

также рассматривает осуществление постоянного мониторинга

(диагностического анализа) финансового состояния предприятия с целью

раннего обнаружения признаков его кризисного развития как первый'

этап формирования и реализации политики антикризисного

финансового управления предприятием при угрозе банкротства.

Специальные аналитические процедуры дают возможность

обнаружить события (или условия), свидетельствующие об угрозе банкротства,

оценить влияние внутренних и внешних факторов на финансовую

устойчивость организации. К этим событиям относят снижение продаж,

неоднократные потери доходов от наиболее значительных сделок, недостаток

оборотных средств, постоянное нарушение долговых обязательств, отказ

поставщиков от сделок в кредит, рост сомнительной дебиторской

задолженности и др. Внутренние и внешние трудности, связанные с

выбытием высококвалифицированных кадров, простои из-за недостатков в

организации труда, последствия природных катастроф могут дополнить

перечень этих событий. Применение анализа позволит выявить и

оценить последствия влияния негативных факторов, дать оценку их

воздействия на финансовые показатели деятельности организации.

Российский ученый-экономист А. Н. Хорин обращает внимание

на то, что неинформированность собственника о реальном

положении дел в организации создает угрозу финансовой нестабильности,

неполучения ожидаемых выгод или понесения прямых убытков, а

также потенциального банкротства. Таким образом, основным этапом

подготовки плана вывода предприятия из кризиса является

проведение комплексного анализа его финансового положения.

24 Глава 1. Теория диагностического анализа финансовой несостоятельности

Сущность диагностического анализа финансово-хозяйственной

деятельности коммерческой организации

Во многих исследованиях, посвященных инвестиционному анализу

и финансовому менеджменту, в качестве отдельного вида вьщеляется

диагностический анализ. Чтобы разобраться в сущности этого

направления прикладных аналитических исследований, в табл. 1.2 приведены

подходы известных отечественных ученых-экономистов к пониманию

содержания и формулированию целей диагностического анализа.

Т а б л и ц а 1.2. Взгляды ученых-экономистов на сущность и цели

диагностического анализа деятельности организации

Авторы

С. Б. Барнгольц,

В. М. Мельник

И. А. Бланк

! Источник

Методология

экономического анализа

деятельности хозяйствующего

субъекта: учеб.

пособие. М.: Финансы и

статистика, 2003. С. 65—66

Основы финансового

менеджмента. Т. 2. Киев:

Ника-центр, 1999.

С. 276-293

Сущность диагностического анализа

Важное место в методах

экономического анализа занимает экономическая

диагностика как комплексный метод

предшествующего (прогностического)

I анализа.

Экономическая диагностика позволяет:

• оценить уровни использования

производственного потенциала

организации, выявить возможность роста и

повышения эффективности производства

в сложившейся ситуации;

• выявить комплектность и

непропорциональность в производственном

потенциале;

• оценить финансовые возможности

для развития производства, в том числе

за счет собственных источников или

привлечения заемных средств;

• сравнить варианты решения

основных задач, стоящих перед организацией

(рост производства или

структуризация, методы повышения

эффективности);

• выявить социально-экономические

последствия реализации выбранного

варианта развития, включая сроки его

выполнения и эффективность;

• оценить устойчивость динамики

развития и периоды обновления производства |

Диагностика банкротства представляет

собой систему целевого финансового

анализа, направленного на выявление

параметров кризисного развития

предприятия, генерирующих угрозу его

банкротства в предстоящем периоде. |

2. Предварительный диагностический анализ финансовой несостоятельности 25

Продолжение табл. 1.2

Авторы

Л. Т. Гиляровская

Г. В. Савицкая

1 Ю. И. Черняк

Источник

Экономический анализ:

учебник для вузов / под

ред. Л. Т. Гкляровской.

М. : ЮНИТИ-ДАНА,

2001. С. 14-15

Анализ хозяйственной

деятельности

предприятия. 4-е изд., перераб.

и доп. Минск : Новое

знание, 2000. С. 15

Системный анализ в

управлении экономикой.

М. : Экономика, 1975.

С. 150-162

Сущность диагностического анализа

Экспресс-диагностика банкротства

характеризует систему регулярной оценки

кризисных параметров финансового

развития предприятия,

осуществляемой на базе данных его финансового

учета по стандартным алгоритмам

анализа.

Фундаментальная диагностика

банкротства характеризует систему оценки

параметров кризисного финансового

развития предприятия на основе

методов факторного анализа и

прогнозирования

В соответствии с классификационным

признаком «методика исследования»

выделяется диагностический анализ

как самостоятельный вид прикладного

экономического анализа

Диагностический анализ представляет

собой способ установления характера

нарушений нормального хода

экономических процессов на основе типичных

признаков, характерных только для

данного нарушения. Знание признака

позволяет установить характер

нарушений быстро и довольно точно, т.е. без

действий, которые требуют

дополнительного времени и средств

Комплекс Методов, направленных на

совершенствование отдельной

организации или предприятия, использующий

понятийный аппарат теории систем,

носит название метода диагностики.

Предполагается, что цели предприятия

достаточно ясны, но существует ряд

Проблем в организации их достижения.

Эти проблемы вызываются

сложившимися недостатками существующей

организации производства и управления,

которые рассматриваются как болезни

системы. Цель диагностики —

установить симптомы этих болезней,

опознать, идентифицировать заболевание,

выявить причины и устранить их с

помощью соответствующих средств

«лечения».

26 Глава 1. Теория диагаостического анализа финансовой несостоятельности

Окончание табл. 1.2

Авторы

Н. П. Любушин,

В. Б. Лещева,

Е. А. Сучков

Н. Н. Селезнева,

А. Ф. Ионова

Л. В. Прыкина

Источник

Теория экономического

анализа:

учебно-методический комплекс / под

ред. Н. П. Любушина. М.

: Юристь, 2002. С. 19-23

Финансовый анализ :

учеб. пособие. М.

ЮНИТИ-ДАНА, 2002.

С. 56

Экономический анализ

предприятия: учебник

для вузов. М.: ЮНИТИ-

ДАНА, 2002. С. 16

Сущность диагностического анализа

В ходе совместной работы по

диагностическому анализу первоначально

выявляются, систематизируются и

классифицируются симптомы; на основе их

анализа выявляются дисфункции, которые

дают общий образ, «портрет проблемы»;

на основе знаний методов и средств

наиболее эффективной реализации

функций, имеющихся у работников

исследовательской группы и собранных со

слов работников обследуемого объекта,

предлагается совокупность методов

решения проблемы; разрабатывается план

последовательной перестройки системы

Достижение цели предполагает оценку

хозяйственных процессов, их

диагностику, т.е. определение влияния

различных факторов на результат

(установление взаимосвязи и

взаимообусловленности), а также прогнозирование их

развития. На этапе диагностики

ставятся и решаются следующие задачи:

• выявления детерминированных

взаимосвязей, т.е. носящих устойчивый,

постоянный характер воздействия на

результат, и стохастических, т.е.

вероятностных, взаимосвязей между

показателями;

• моделирования выявленных

взаимосвязей;

• измерения степени

«чувствительности» системы даже к небольшим по

абсолютной величине воздействиям, а

также измерения действия параметров

на результирующие показатели

По методам изучения объекта

выделяют анализ диагностический (экспресс-

анализ), который позволяет установить

характер нарушений нормального хода

экономического процесса

Диагностический анализ

(экспресс-анализ) представляет собой способ

установления характера нарушений

нормального хода экономических процессов на

основе типичных признаков, характерных

только для данного нарушения |

2. Предварительный диагностический анализ финансовой несостоятельности 27

Обобщая данные табл. 1.2, можно сделать вывод: диагностический

анализ — это действенный способ выявления признаков (симптомов)

нарушений нормального хода экономических процессов (болезни

фирмы), а также инструмент обоснования мер (управленческих

решений) по восстановлению экономического здоровья коммерческой

организации. Диагностика (от греч. diagnostikos — способный

распознавать) является учением о методах и принципах распознавания

болезней и постановки диагноза.

Диагностический анализ коммерческой организации необходимо

осуществлять в двух направлениях: диагностический анализ

состояния внутренней и внешней среды бизнеса; диагностический анализ

проблемных областей деятельности организации (рис. 1.1).

1.

Диагностический анализ

макроэкономических условий

t

***!

2.

Диагностический анализ

нормативно-

правовой

среды

t

3.

Диагностический анализ

1 конкурентной

среды в

отрасли

t

4. Диагностический

анализ

экономического потенциала,

ганизационно-технического уровня

производства,

качества менеджмента |

t

А. Дигностический анализ состояния внешней (блоки 1,2,3)

и внутренней (блок 4) среды бизнеса (причины)

i

(

*

Диагностический

анализ

коммерческой организации

*

\

'

Б. Диагностический анализ проблемных областей

деятельности организации (следствия)

\

1.

Диагностический анализ

финансовой

несостоятельности

Г*"*

\

2.

Диагностический анализ

упущенных

4 возможностей г

и резервов (в

операционной

1 деятельности) |

«-»»

\

3.

Диагностический анализ

угроз и рисков

в

инвестиционной

деятельности

Г*4*"

*

4.

Диагностический анализ 1

технического и

инновационного развития

Рис. 1.1. Логика диагностического анализа коммерческой организации

(причинно-следственные связи)

Между двумя этими направлениями имеются тесные взаимосвязи.

По результатам диагностического анализа направления «А» можно

28 Глава t. Теория диагностического анализа финансовой несостоятельности

определить, какие факторы (причины) и условия способствуют

ухудшению или улучшению состояния организации, идентифицировать

финансовую несостоятельность. По результатам диагностического

анализа направления «Б» можно выявить проблемные области

предприятия, последствия этого, признаки, свидетельствующие об

ухудшении «здоровья» фирмы, определить динамику данного явления, а

также способы улучшения ситуации.

Характеристика диагностического анализа финансовой

несостоятельности хозяйствующего субъекта

Финансовый анализ, направленный на выявление параметров

кризисного развития организации, позволяет своевременно произвести

диагностику признаков банкротства. Применительно к финансовому

состоянию диагностика является аналитической процедурой, имеющей

целью раскрыть и понять основные признаки «заболевания»

финансового механизма организаций. Основная задача диагностики финансового

состояния хозяйствующего субъекта заключается в постановке диагноза

его здоровью, а также на основе наблюдаемых тенденций — в

разработке мер по финансовому оздоровлению. Конечные финансовые

результаты деятельности организаций являются составным элементом

их финансово-хозяйственной деятельности, следовательно, анализ

финансовых процессов (диагностический анализ) — неотъемлемая

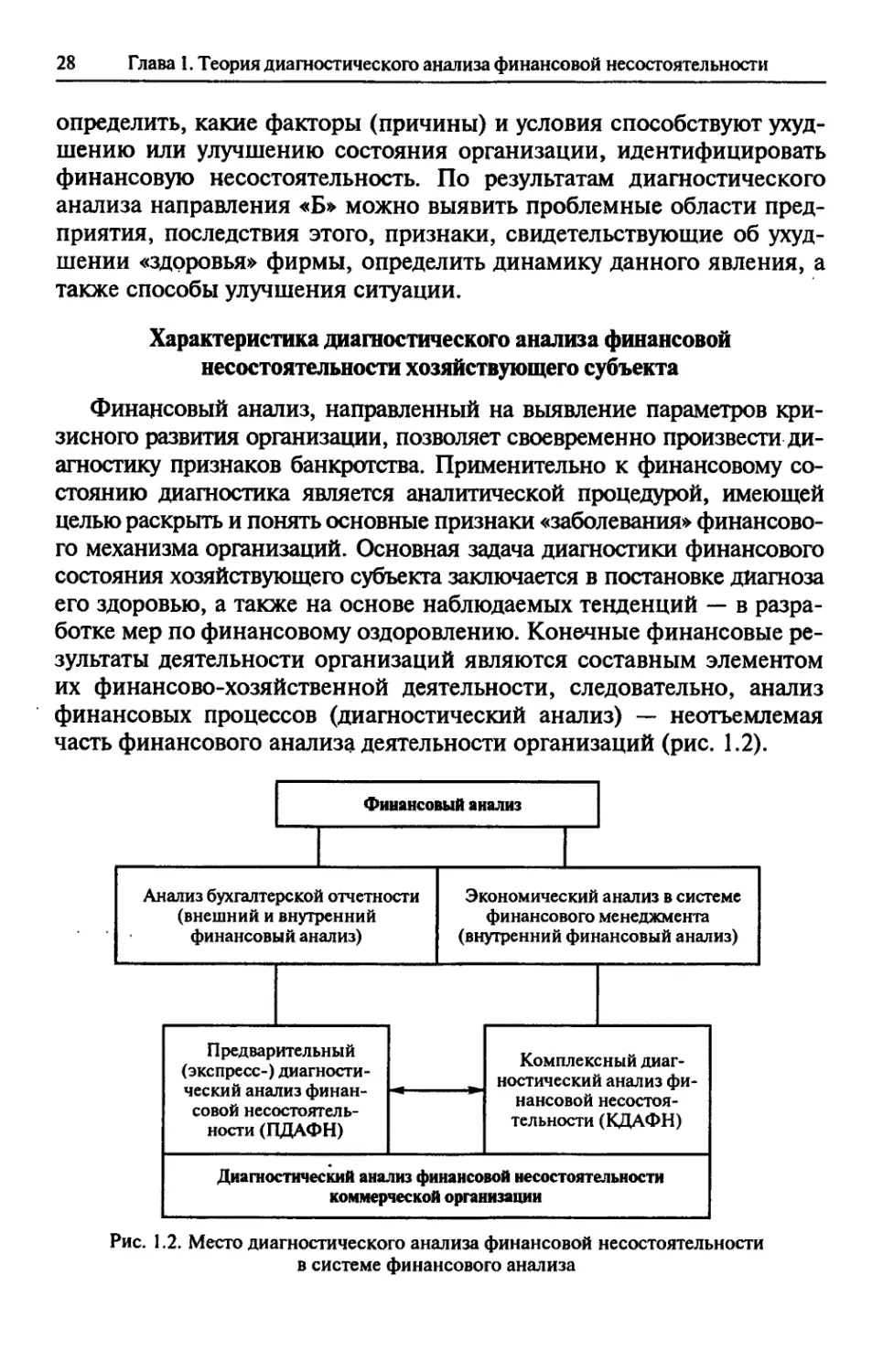

часть финансового анализа деятельности организаций (рис. 1.2).

Финансовый анализ

Анализ бухгалтерской отчетности

(внешний и внутренний

финансовый анализ)

Предварительный

(экспресс-)

диагностический анализ

финансовой

несостоятельности (ПДАФН)

Экономический анализ в системе

финансового менеджмента

(внутренний финансовый анализ)

Комплексный

диагностический анализ

финансовой

несостоятельности (КДАФН)

Диагностический анализ финансовой несостоятельности

коммерческой организации

Рис. 1.2. Место диагностического анализа финансовой несостоятельности

в системе финансового анализа

2. Предварительный диагностический анализ финансовой несостоятельности 29

Под диагностическим анализом финансовой несостоятельности

следует понимать вид экономического анализа, который выявляет

признаки банкротства и изучает факторы, оказывающие существенное

влияние на финансовое состояние хозяйствующего субъекта в

определенный период времени, а также предсказывает на основе

всестороннего исследования наблюдаемых бизнес-процессов возможные для

него последствия в будущем.

Основа диагностического анализа — постоянный и

систематический мониторинг изменения состояния финансово-хозяйственной

деятельности организации, анализ причинно-следственных связей,

диагностика тенденций и закономерностей.

Как показано на рис. 1.2, диагностический анализ финансовой

несостоятельности можно разделить на два направления:

1) предварительный (экспресс-) диагностический анализ финансовой

несостоятельности (ПДАФН);

2) последующий (комплексный) диагностический анализ финансовой

несостоятельности организации (КДАФН).

Между ПДАФН и КДАФН имеются различия в организации и

способах их проведения. Для выявления этих особенностей

рекомендуется использовать такие классификационные признаки, как цель и

задачи анализа, степень востребованности анализа, субъекты и

пользователи результатов анализа (табл. 1.3).

Цель и этапы предварительного (экспресс-)

диагностического анализа финансовой несостоятельности

Целью предварительного диагностического анализа финансовой

несостоятельности является раннее обнаружение признаков

кризисного развития организации и текущий мониторинг изменений

финансового состояния должника. Необходимо отметить: если в ходе

проведения предварительного диагностического анализа не

выявляются первичные признаки финансовой несостоятельности, то

комплексный диагностический анализ финансовой несостоятельности,

как правило, не проводится.

Таким образом, высокая степень востребованности

предварительного диагностического анализа финансовой несостоятельности

наблюдается до судебного этапа и при проведении процедур

наблюдения, финансового оздоровления и внешнего управления..Это

объясняется тем, что при проведении данных процедур банкротства главная

задача ПДАФН — выявление признаков финансовой

несостоятельности и определение проблем, связанных с возникновением

предпосылок банкротства. Исходя из данных табл. 1.3, востребованность ком-

30 Глава 1. Теория диагностического анализа финансовой несостоятельности

плексного диагностического анализа финансовой несостоятельности

наблюдается при проведении всех процедур банкротства. При

проведении процедур наблюдения, финансового оздоровления, внешнего

управления важным моментом для КДАФН служит определение (на

основе результатов экспресс-анализа) причин финансовой

несостоятельности, оценка влияния факторов, оказавших негативное

воздействие на финансовое состояние организации. Обосновываются

решения и формулируются рекомендации при проведении процедур

наблюдения, финансового оздоровления, внешнего управления.

Необходимо обратить внимание на следующую особенность КДАФН:

при применении процедур финансового оздоровления, внешнего

управления, конкурсного производства и мирового соглашения

возникает потребность в использовании инструментария комплексного

диагностического анализа для осуществления контроля выполнения

планов и текущего мониторинга финансового состояния

организации.

«Таблица!.3. Сравнительная оценка предварительного (экспресс-) и комплексного

диагностического анализа финансовой несостоятельности коммерческой организации

Сравнительные

признаки

Этапы и процедуры банкротства

Досудебный этап

(досудебная

санация)

Этап реализации процедур банкротства

Наблюдение

Финансовое

оздоровление

Внешнее

управление

Конкурсное

производство

Мировое

соглашение

Предварительный (экспресс-) диагностический анализ

финансовой несостоятельности

Цель анализа

Задачи анализа

Степень

востребованности

анализа

Субъекты

анализа

Статьи

Федерального закона от

26 октября 2002 г.

! №127-03

Раннее обнаружение признаков кризисного развития организации

и текущий мониторинг изменений финансового состояния

должника

Выявить признаки финансовой

несостоятельности

+

+

+

+

—

—

—

—

Кредиторы, органы страхования, налоговые органы, финансово-

кредитные учреждения, средства массовой информации,

информационно-аналитические и рейтинговые агентства, антикризисные

управляющие

ст. 67, ст.

70, п. 2

ст. 29

ст. 70, п. 2

ст. 29

ст. 70, п. 2

ст. 29

ст. 129, п. 2

ст. 29

2. Предварительный диагностический анализ финансовой несостоятельности 31

Окончание табл. 1.3

Комплексный диагностический анализ финансовой несостоятельности

(цель анализа

Задачи анализа

Степень

востребованности анализа

Субъекты

анализа

Статьи

Федерального закона от

26 октября 2002 г.

№127-ФЗ

Выявление явных и неявных (внутренних и,внешних) факторов

финансовой несостоятельности, аналитическое обеспечение плана

мероприятий по финансовому оздоровлению должника,

осуществление аналитических процедур в процессе контроля выполнения

плана финансового оздоровления и внешнего управления

должника 1

Определить причины (выявить факторы и оценить степень их

влияния), обосновать управленческие решения (планы),

сформулировать рекомендации, проконтролировать выполнение планов,

осуществить текущий мониторинг изменения внутренней и

внешней бизнес-среды |

+

+

+

+

+ ' ' 1

Собственники, менеджмент, руководители подразделений,

антикризисные управляющие |

ст. 67, 70

ст. 70

ст. 70

ст. 129

В практической деятельности следует придерживаться

определенных этапов предварительного диагностического анализа финансовой

несостоятельности, представленных на рис. 1.3.

Первым этапом ПДАФН является общая оценка деятельности

организации в отрасли и регионе. Целесообразность оценки позиции

организации в отрасли (регионе) объясняется прежде всего тем, что

финансовые результаты деятельности хозяйствующего субъекта и его

финансовое состояние находятся в непосредственной зависимости от

внешней бизнес-среды. Если в регионе появляются сильные

конкурирующие компании, это оказывает прямое влияние на денежные

потоки организации.

Немаловажное значение имеет и то обстоятельство, что

организация зависит от ограниченного количества поставщиков и

потребителей. В случае нарушения долгосрочных связей с партнерами под

угрозу финансовой несостоятельности может быть поставлена

обеспеченность организации необходимыми материальными ресурсами, что

приведет к снижению объема выпуска продукции, ее продаж и, как

следствие, недостаточности (дефициту) денежных средств. Следует не

забывать и об укреплении позиции организации на определенном

сегменте рынка, так как сокращение или потеря этих позиций может

привести к возрастанию убытков, сокращению денежных потоков,

32 Глава 1. Теория диагностического анализа финансовой несостоятельности

появлению признаков финансовой несостоятельности. На

следующем этапе проводится отбор базовых показателей для выявления

первичных признаков финансовой несостоятельности. Бухгалтерская от*

четность организации позволяет произвести отбор абсолютных пока^

зателей, на основе которых можно выявить признаки финансовой

несостоятельности.

Этапы предварительного диагностического анализа

финансовой несостоятельности организации

1 -й этап. Общая оценка деятельности организации в

отрасли и регионе

2-й этап. Отбор базовых финансовых показателей для

выявления первичных признаков финансовой

несостоятельности

2.1. Абсолютные показатели (сравнение в

динамике): валюта баланса, величина внеоборотных и

оборотных активов, объем капиталовложений,

величина дебиторской задолженности,

величина кредиторской задолженности, величина

чистых активов, величина краткосрочных

обязательств, величина собственного капитала,

прибыль (убыток) от продаж, чистый денежный

поток по текущей деятельности, чистый

денежный поток от финансовой деятельности.

2.2. Расчетные (относительные) показатели

(сравнение в динамике): соотношение чистых

активов и уставного капитала, рентабельность

активов и продаж, показатели ликвидности

(платежеспособности), доля кредиторской

задолженности сроком погашения более трех месяцев в

общей величине краткосрочных обязательств,

коэффициент соотношения притока и оттока

денежных средств по текущей деятельности,

финансовый рычаг и проч.

3-й этап. Анализ чувствительности организации к

воздействию факторов риска финансовой

несостоятельности

4-й этап. Интерпретация результатов ПДАФН на этапах

2 и 3. Составление аналитического заключения

о степени финансовой состоятельности хозяй-

ствующего субъекта

Рис. 1.3. Этапы предварительного диагностического анализа

финансовой несостоятельности организации

2. Предварительный диагностический анализ финансовой несостоятельности 33

Выявление признаков неплатежеспособности организации

Одним из основополагающих нормативных документов,

регулирующих порядок определения признаков финансовой

несостоятельности, является распоряжение Федеральной службы России по

финансовому оздоровлению и банкротству № 226-р от 20 декабря 2000 г.

«О мониторинге финансового состояния организаций и учете их

платежеспособности». Согласно п. 8 и 9 Приложения 2 к распоряжению

ФСФО России от 20 декабря 2000 г. № 226-р учет платежеспособности

организаций осуществляется на основании еденки показателя,

характеризующего степень платежеспособности организации по текущим

обязательствам, рассчитанного в соответствии с Методическими

указаниями по проведению анализа финансового состояния

организаций.

В зависимости от значения показателя степени

платежеспособности по текущим обязательствам, рассчитанным на основе данных за

последний отчетный период, организации ранжируются на

следующие три группы:

• платежеспособные организации, у которых значение указанного

показателя не превышает трех месяцев (положительный признак,

свидетельствующий о хорошем финансовом состоянии хозяйствующего

субъекта);

• неплатежеспособные организации первой категории, у которых

значение указанного показателя составляет от трех до двенадцати

месяцев (условно отрицательный признак);

• неплатежеспособные организации второй категории, у которых

значение указанного показателя превышает двенадцать месяцев

(устойчивый признак плохого финансового состояния хозяйствующего

субъекта).

Степень платежеспособности организации по текущим

обязательствам — это время обращения краткосрочных обязательств,

исчисляемое в месяцах. Аналитикам важно обратить внимание и на ряд

отрицательных сторон, имеющихся у этого показателя. К наиболее

существенным его недостаткам следует отнести следующие:

• знаменатель дроби (среднемесячная валовая выручка от продаж

за отчетный период с НДС, акцизами и другими обязательными

платежами) нельзя получить из данных публичной бухгалтерской

отчетности. Как известно, в отчетности фигурирует нетто-выручка (без

НДС, акцизов и других обязательных платежей). Поэтому внешние

аналитики не могут точно рассчитать искомый показатель, а

приблизительная корректировка нетто-выручки на ставку НДС и акцизы

будет значительно искажать его реальное значение;

3-4258

34 Глава 1. Теория диагностического анализа финансовой несостоятельности

• в соответствии с требованиями бухгалтерского учета выручка от

продаж отражается по методу начисления, т.е. по отгруженной, н? еще

не оплаченной продукции. Это приводит к тому, что выручка of

продаж на текущий момент будет состоять из фактически поступивших

денежных средств и дебиторской задолженности за отгруженную

продукцию. В связи с этим показатель «степень платежеспособности

организации по текущим обязательствам» не будет характеризовать

реальную возможность хозяйствующего субъекта направить свои

денежные средства, поступающие в результате продажи продукции (работ,

услуг), на погашение текущей задолженности. Для более объективной

оценки уровня платежеспособности организации рекомендуется в

знаменателе использовать не показатель валовой среднемесячной

выручки от продаж, а показатель среднемесячного притока денежных

средств по текущей деятельности.

Время обращения краткосрочных обязательств, рассчитанное по

показателю среднемесячного притока денежных средств от текущей

деятельности и по показателю среднемесячной валовой выручки от

продаж, можно проанализировать с использованием

детерминированных факторных моделей зависимости:

й^7

1 ICF™

|-?(U)|

лг„ 1

=

=

КО

. /1.-1.4

К

ОА

X

X

ж(^\

Нл?

ICF

X

(\л-\

и

или f=x-y

N.

или f=x-y-z,

где KO/Nm — степень платежеспособности по текущим обязательствам

(один из главных диагностических показателей финансовой

несостоятельности хозяйствующего субъекта, характеризующий время

обращения краткосрочных обязательств; положительной является

ситуация, когда значение показателя имеет тенденцию к

снижению, критическое значение — до трех мес), мес;

КО — краткосрочные обязательства (стр. 690 формы № 1), тыс. руб.;

Л^ — среднемесячная валовая выручка от продаж (определяется

по данным бухгалтерского учета как отношение валовой выручки от

продаж за отчетный период с НДС, акцизами и другими

обязательными платежами к числу месяцев в отчетном периоде), тыс. руб.;

KO/lCF™ — показатель реальной оборачиваемости

краткосрочных обязательств по величине притока денежных средств от

основной деятельности (он характеризует срок, в течение которого

организация может рассчитаться по своим краткосрочным обяза-

2. Предварительный диагностический анализ финансовой несостоятельности 35

тельствам, если поступления денежных средств от основной

деятельности направлять на расчеты с кредиторами; положительным

является сокращение периода оборачиваемости), мес.;

ICF™ — среднемесячный приток денежных средств по текущей

деятельности (отношение стр. «Средства, полученные от

покупателей, заказчиков» + стр. «Прочие доходы» по форме № 4 к числу

месяцев в отчетном периоде), тыс. руб.;

Nm /ICF™ — коэффициент наполнения среднемесячной выручки

от продаж денежными средствами (показатель характеризует

качество выручки и ее соответствие реальным денежным поступлениям;

чем меньше будет данный показатель, тем меньше не оплаченной

покупателями продукции — дебиторской задолженности), коэф.;

КО/ОА — показатель, обратный коэффициенту покрытия текущих

обязательств оборотными активами (это индикатор уровня

ликвидности организации; снижение показателя с позиции

укрепления ликвидности характеризуется как положительная ситуация;

условное нормативное значение данного показателя находится в

пределах от 0,5 до 0,67), коэф.;

ОА — оборотные активы (стр. 290 формы № 1), тыс. руб.;

ОА/ДЗл — показатель степени ликвидности оборотных активов по

величине быстро оборачиваемой дебиторской задолженности

(разумное снижение показателя будет свидетельствовать о

повышении ликвидности активов и рациональной политике

стимулирования объема продаж за счёт предоставления платежеспособным

покупателям краткосрочных отсрочек платежей за отгруженную

им продукцию), коэф.;

ДЗЛ — высоколиквидная и быстро погашаемая дебиторская

задолженность (как правило, стр. 240 формы № 4), тыс. руб.;

ДЗл/Ыт — время обращения высоколиквидной дебиторской

задолженности (положительной является ситуация, когда значение

показателя имеет тенденцию к снижению), мес.

С использованием вышеприведенных моделей зависимости можно

сделать следующие выводы:

• степень платежеспособности по текущим обязательствам

зависит от достаточности оборотных активов для обеспечения текущих

требований кредиторов, доли высоколиквидных активов в общем

объеме оборотного капитала и эффективности сбытовой политики,

выражающейся через время обращения краткосрочной дебиторской

задолженности. Регулируя уровень ликвидности и структуры активов

коммерческой организации, а также оптимально сочетая политику

предоставления скидок надежным покупателям (как инструмент сти-

з*

36 Глава 1. Теория диагностического анализа финансовой несостоятельности

мулирования сбыта) с предварительной оплатой за отгруженную

продукцию, можно поддерживать приемлемый (не критический) уровень

платежеспособности организации и таким образом существенно

снизить риск финансовой несостоятельности;

• степень платежеспособности организации в определяющей

мере зависит от качества выручки от'продаж, а именно от наполнения

этого показателя реальными денежными средствами. В связи с этим

чрезмерное замещение денежных средств дебиторской

задолженностью и использование бартерных (зачетных) операций в расчетах

создает угрозу способности организации отвечать по своим текущим

обязательствам, что соответственно может привести к инициированию со

стороны кредиторов рассмотрения в арбитражном суде дела о ее

банкротстве.

В соответствии с Методическими указаниями по проведению

анализа финансового состояния организаций, утвержденными ФСФО

России, на практике принято рассчитывать и другие показатели

платежеспособности. Порядок их расчета представлен в табл. 1.4.

Перечисленные в табл. 1.4 показатели платежеспособности можно

записать в виде следующей факторной аддитивной модели зависимости:

А4 = К5 + Кб + Ю + ?8.

С использованием этой детерминированной модели зависимости

различными методами факторного анализа можно определить

влияние частных показателей платежеспособности (факторов) на общую

степень платежеспособности хозяйствующего субъекта.

Т а б л и ц а 1.4. Показатели платежеспособности коммерческой организации

Название

показателя

1. Степень

способности общая

(А4), мес.

Порядок расчета

К4 = (КО + ДО)/

/Nm

Условные

обозначения

КО —

краткосрочные обязательства

(стр. 690 формы

№ \);ДО —

долгосрочные

обязательства (стр. 590

формы № 1); Nm —

среднемесячная

валовая выручка от

продаж с НДС,

акцизами и другими

обязательными

платежами

Интерпретация значения

показателя

Показатель характеризует

общую ситуацию с

платежеспособностью организации,

объемами ее заемных средств и

сроками возможного погашения

задолженности организации

перед ее кредиторами. Перекос

структуры долгов в сторону

товарных кредитов от других

организаций, скрытого

кредитования за счет неплатежей по

налогам (обязательным сборам) и

задолженности по внутренним

выплатам отрицательно

характеризует степень финансовой

состоятельности организации

2. Предварительный диагностический анализ финансовой несостоятельности 37

Продолжение табл. 1.4

Название

1 показателя

|2.

Коэффициент

долженности по