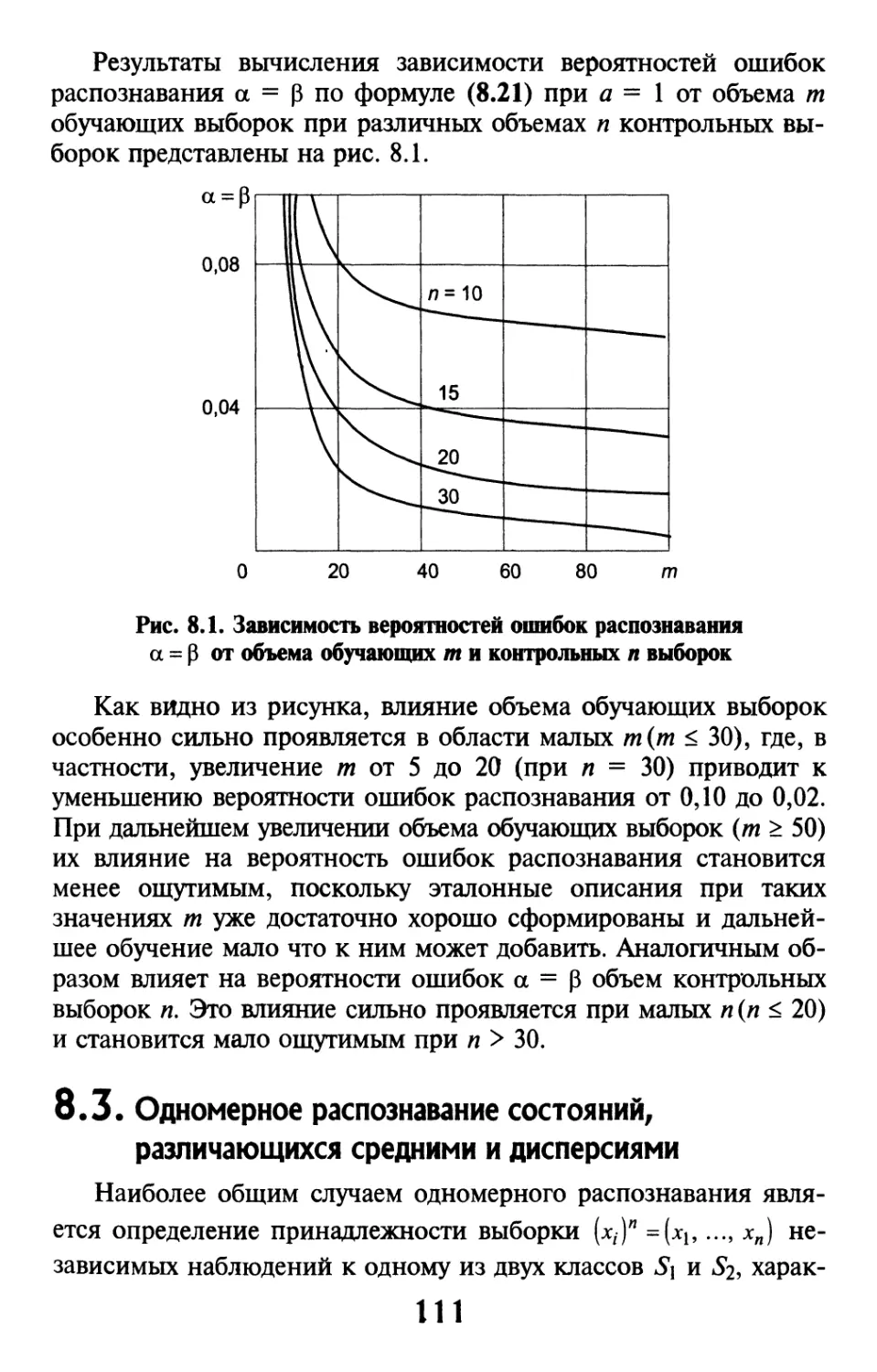

/

Автор: Фомин Я.А.

Теги: типы предприятий финансы экономика экономические науки менеджмент бизнес

ISBN: 5-238-00458-3

Год: 2003

Текст

Я.А. ФОМИН

ДИАГНОСТИКА

КРИЗИСНОГО

СОСТОЯНИЯ

ПРЕДПРИЯТИЯ

Рекомендовано

Учебно-методическим объединением по образованию

в области «Статистики и антикризисного управления»

Министерства образования РФ

в качестве учебного пособия для студентов высших учебных заведений,

обучающихся по специальностям 061700 «Статистика»,

351000 «Антикризисное управление» и другим экономическим специальностям

Жк

ЮН ИТИ

UNITY

Москва • 2003

УДК 658.15.012.12@75.8)

ББК 65.290-93-2я73

Ф76

Рекомендовано Учебно-методическим центром

«Профессиональный учебник» в качестве учебного пособия

для студентов высших учебных заведений

Рецензенты:

кафедра статистического моделирования и прогнозирования

Ростовского государственного экономического университета

(зав. кафедрой д-р экон. наук, проф. Л.И. Ниворожкина);

д-р экон. наук, проф. И.А. Корнилов

(Московский государственный университет

экономики, статистики и информатики)

Главный редактор издательства Н.Д. Эриашвили

Фомин Я.А.

Ф76 Диагностика кризисного состояния предприятия: Учеб.

пособие для вузов. - М.: ЮНИТИ-ДАНА, 2003. - 349 с.

ISBN 5-238-00458-3

Впервые всесторонне и полно рассмотрена одна из самых актуальных

проблем современного менеджмента — диагностика кризисного

состояния предприятия. Изложены постановка и формализация задачи,

методы распознавания, параметрическое и непараметрическое обучение,

оптимальные алгоритмы принятия решения, одномерное и многомерное

распознавание состояний, анализ динамики состояния предприятия.

Рассмотрены 30 практических примеров диагностики кризисного

состояния конкретных российских предприятий, проведена оценка

гарантированной достоверности диагностики. Для расчета вероятности ошибки

впервые разработан алгоритм ее вычисления через собственные

параметры диагностики.

Для студентов экономических специальностей, аспирантов,

преподавателей, специалистов в области антикризисного управления, а также

руководителей предприятий.

ББК 65.290-93-2я73

ISBN 5-238-00458-3 © Я.А. Фомин, 2003

© ИЗДАТЕЛЬСТВО ЮНИТИ-ДАНА, 2003

Воспроизведение всей книги или любой

ее части запрещается без письменного

разрешения издательства

Предисловие

Последние успехи применения математических и математико-статис-

тических методов к задачам экономики, управления, банковского дела

инспирировали появление ряда новых научных дисциплин, стоящих на стыке

естественных и гуманитарных наук. Одной из таких смежных научных

дисциплин является диагностика кризисного состояния предприятия,

возникшая как результат удачного применения статистической теории

распознавания образов к задаче антикризисного управления предприятием.

Диагностика кризисного состояния предприятия призвана выяснить, имеет ли

место на самом деле кризисное явление, насколько велика его глубина, а

главное, каким способом можно достоверно и точно идентифицировать

кризис. Точно так же, как лечение болезни начинается с установления

диагноза, так и борьба с кризисом начинается с его диагностики. Высокий

уровень нестабильности российской экономики обуславливает частые

симптомы возникновения кризиса предприятий, что диктует необходимость

поиска более эффективных методов борьбы с кризисными явлениями.

Данная работа имеет своей целью вооружить учащихся вузов, молодых

специалистов, работников предприятий и предпринимателей арсеналом

современных методов распознавания кризисного явления на предприятии.

Выходящая как учебное пособие, она также имеет и самостоятельное

научное значение: основной материал этого издания является оригинальным и

публикуется впервые. На сегодняшний день материалы работы в научном

плане полностью исчерпывают поставленную в ней проблему достоверной

диагностики кризисного состояния предприятия, поэтому читатель имеет

возможность разобраться в этой проблеме в рамках данного издания.

Множество примеров практической диагностики кризисного состояния

конкретных предприятий, представляющих различные отрасли российской

экономики, позволяет любому освоившему алгоритмы диагностики

самостоятельно зафиксировать кризис (либо его отсутствие) на предприятии.

Для читателей данной книги можно выделить три уровня сложности

представленного материала. Материал, соответствующий первому уровню

сложности, рассчитан на студентов экономических специальностей и

широкий круг работников в области экономики, финансов, управления. Он

охватывает гл. 1, 2, 3, 10, п.4.4, 5.1, 6.2, 7.6, 8.1, 9.1, 9.2, 11.1. Материал

второго уровня сложности рассчитан на студентов

экономико-математических и статистических специальностей, а также специалистов экономического

профиля, владеющих математическими методами решения прикладных

задач. Он охватывает всю работу, исключая Приложения 1—6. И наконец,

третий уровень сложности соответствует материалу, рассчитанному на

студентов математических и кибернетических специальностей, а также на

специалистов, обладающих высоким уровнем математической подготовки.

Материал этого уровня охватывает всю работу, включая приложения.

Автор выражает глубокую благодарность студенту 5-го курса МЭСИ

Я.Я. Фомину за активное участие в работе над данной книгой.

з

Введение. Цели предприятия

и необходимость диагностики

его кризисного состояния

Название курса «Диагностика кризисного состояния предприятия»

отражает довольно узкую проблему в сравнении с тем широким кругом

задач, с которым приходится иметь дело менеджерам. Однако не все

задачи в менеджменте имеют одинаковый приоритет. Его определяют

цели, которые ставит перед собой руководство фирмы. Если цели фирмы

адекватны сложившейся на рынке ситуации, а поставленные задачи,

которые им соответствуют, удалось решить, то фирма достигает успеха.

Организация считается добившейся успеха, если она добилась своих целей.

Какую же цель преследует задача распознавания кризисных состояний

или, проще говоря, зачем нужно вовремя определить наличие некоего

порога, за которым фирма перестает быть процветающей? Очевидно,

решение этой задачи не является достаточным условием для реализации

основной общей цели — миссии. Миссия есть та причина, по которой

фирма функционирует на рынке, и чтобы успешно на нем

функционировать, необходимо разработать множество целей и стратегий и

адаптироваться к самым различным факторам окружающего мира. На самом

деле, главная цель — выживание фирмы, но многие менеджеры почему-

то игнорируют ее, считая само собой разумеющимся фактом. Между тем,

в малом бизнесе, где высока степень конкуренции, многие фирмы

просто не имеют возможности ставить перед собой более высокие задачи без

риска разорения. В остальных случаях, конечно, миссия фирмы

заключается чаще в росте прибыльности, завоевании рынка, вследствие чего

задача не разориться становится слишком ограниченной. Но эта цель, если

даже миссия усложняется, значения своего ничуть не теряет, поскольку

является необходимым условием процветания фирмы. Вывод о наличии

кризиса делается исследователем на основе созданной им модели для

принятия решения, но окончательное решение принимает менеджер,

использующий эту модель. Руководство должно знать, насколько сильна

тенденция спада, т.е. возможность потери фирмой ее конкурентных

преимуществ, а главное, — когда совокупность неблагоприятных явлений

ослабит фирму настолько, что ее состояние станет кризисным.

Источники информации, которыми, как правило, мы можем оперировать:

бизнес-план фирмы, стратегический план фирмы, финансовая отчетность,

балансовый отчет. При этом предполагается, что существует доступ к

показателям финансовой отчетности фирм-конкурентов.

Наша задача — зафиксировать порог, за которым складывается

определенная комбинация показателей деятельности фирмы, определяю-

4

щая общий неблагоприятный результат, который и будет кризисом

(кризисным состоянием фирмы) Составляющих кризиса множество. Поэтому

диагностика кризисного состояния является многомерной и сложной

задачей.

Во избежание путаницы в терминологии сразу нужно разделить

понятия «кризис» и «банкротство». В отечественной литературе иногда

отождествляются эти два неодинаковых понятия.

Банкротство есть крайняя форма кризисного состояния, когда

фирма не имеет каких-либо возможностей оплатить кредиторскую

задолженность и восстановить свою платежеспособность за счет собственных

ресурсов. Если же проанализировать процесс спада фирмы, то

становится очевидным, что между порогом кризиса и началом процедуры

банкротства, как правило, существует значительный отрезок времени.

За время от момента фиксации кризиса до начала банкротства фирма

способна восстановить платежеспособность за счет собственных

ресурсов (если, конечно, эти два момента не совпали). После начала

процедуры банкротства это уже невозможно (за исключением случая, когда

арбитражный суд признает фирму состоятельной): фирма либо

ликвидируется, либо финансируется из других источников (бюджет,

кредиторы). Поэтому при всех отрицательных аспектах кризиса не стоит

переоценивать остроту ситуации. Целесообразно провести детальный анализ

обстановки для выработки мер по ее улучшению.

Особенность задачи, решаемой в рамках данного курса,

заключается в том, что при множестве различных показателей, отражающих

результаты деятельности фирмы, существует всего две альтернативы при

принятии решения: «кризис» — «не кризис». Достоинством

математических моделей, все шире применяемых в менеджменте (как правило, в

крупном бизнесе в США и Англии), является их способность

вскрывать многие причинно-следственные механизмы, трудно

распознаваемые методами неколичественного анализа. Очень хорошо себя

зарекомендовала применительно к менеджменту теория принятия решений.

Согласно теории принятия решений задачи управления можно

формально разделить на три категории, руководствуясь критерием

неопределенности. Выделяют детерминированный случай, когда руководитель

точно знает результаты каждого из альтернативных вариантов,

которыми он располагает (ситуация определенности). Здесь эффективно

применять методы линейного программирования, эти методы могут помочь

однозначно определить результат, так как все входные данные имеются

и могут быть использованы как исходные данные в математической

постановке задачи. Решения, принимаемые в условиях риска, — это такие

решения, результаты которых не могут выражаться точно, но известна

вероятность каждого из них. Результат определяется конечным числом

альтернатив, сумма вероятностей которых равна единице. Но при этом

требуется точный расчет вероятности на основе статистических данных.

К задачам с риском относятся задачи, которые могут быть решены

методами анализа временных рядов, распознавания образов, с помощью

теории игр. В условиях неопределенности невозможно оценить степень

5

вероятности результатов (исследователь либо не знает вообще, какие

возможны результаты принятия решения, либо знает лишь некоторые

из них). В этом случае модель может только весьма приближенно

описать среду принятия решения, основываясь на значительных

допущениях. В подобной ситуации менеджеры склонны полагаться на

собственный опыт, хотя некоторые сложные математические модели (модель

оптимального управления) целесообразно использовать применительно

к нуждам менеджмента [18,25].

Задача диагностики кризисных состояний фирмы является типичной

задачей двухальтернативного принятия решений с риском и решается в

рамках теории распознавания образов. Риск — это вероятность принятия

ошибочного решения. В данном случае (в отличие, например, от игровых

методов) эта вероятность является объективной, т.е. вычисляется

методами интегрирования распределения оценки отношения правдоподобия.

Следовательно, можно гарантировать любую желаемую достоверность

правильного принятия решения. Из теории проверки гипотез (раздел

математической статистики) известно, что «...байесовский критерий

отношения правдоподобия является оптимальным в том смысле, что он

минимизирует риск вероятности ошибки» [30].

Методы распознавания образов занимают центральное место в

курсе. Это объясняется тем, что принятие даже двухальтернативного

решения «кризис» или «не кризис» требует охвата большого числа

показателей деятельности фирмы и влечет за собой необходимость

использования многомерных статистических методов, так как, во-первых, данные

показатели являются случайными величинами; во-вторых, показателей

большое число; в-третьих, показатели могут быть связаны между собой

любым образом в любых сочетаниях.

Распознавание образа — это отнесение объекта к тому или иному

классу S] или S2. Задача распознавания образов включает три этапа:

1) формирование признакового пространства;

2) обучение распознающей системы — создание обобщенных

портретов (классов) убыточных S2 и процветающих S\ фирм

для снятия неопределенности с помощью обучающих

наблюдений;

3) принятие решений — отнесение фирмы к классу убыточных

5*2 или к классу процветающих S\.

Структура пособия полностью подчиняется вышеуказанным этапам

решения задачи, следовательно, начинать нужно с формулирования

признаков, которые бы наиболее полно отразили разницу между

процветающими и убыточными фирмами. В рамках экономической теории

точного определения класса процветающих и класса убыточных фирм

нет. Но разве не является критерием различия прибыль, получаемая

фирмой? - Ответ: «Нет». С момента выбора миссии фирма

ориентируется на удовлетворение нужд своих клиентов и на принципы

сосуществования на Рынке с фирмами-конкурентами. «Прибыль, - пишут

М. Мескон, М. Альберт и Ф. Хедоури, - представляет собой полно-

6

стью внутреннюю проблему организации... Она может выжить, только

если будет удовлетворять какую-то потребность, находящуюся вне ее

самой. Чтобы заработать прибыль, необходимую ей для выживания,

фирма должна следить за средой, в которой функционирует. Поэтому

именно в окружающей среде руководство подыскивает общую цель

организации» [18]. Другие американские специалисты по менеджменту

А. Томпсон и А. Стрикленд из университета штата Алабама

высказывают ту же мысль: «... прибыль — это скорее результат того, что делает

компания. То, что мы собираемся иметь прибыль, не говорит ничего о

том, в какой среде будет эта прибыль получена. Миссии компаний,

ориентированные только на получение прибыли, не дают возможности

отличить одно предприятие от другого... Компания, которая говорит,

что ее цель — получить прибыль, должна ответить на вопрос: «Что мы

предпринимаем, чтобы получить прибыль» [25].

Следовательно, чтобы выяснить, удачен бизнес фирмы или

неудачен, недостаточно уметь определять ситуацию внутри фирмы, менеджер

обязан соотносить внутренние экономические показатели с

показателями рыночной среды в отрасли. Выше было сказано, что важно

вовремя распознавать кризисные ситуации. Но совершенно ясно, что

никакая своевременная информация сама по себе из кризиса фирму не

вытащит. Другое дело, что в случае несвоевременного принятия

решения о наступлении кризиса, поправить положение будет очень трудно

либо невозможно. Но даже если предположить, что менеджер

своевременно распознал кризисную ситуацию, он обязан на будущее

разработать такие стратегии, которые бы спасли фирму от дальнейшего спада

и, в конечном итоге, от разорения. Поэтому принятие решения о том,

что фирма находится в кризисе, повлечет за собой ряд

ответственнейших решений, непосредственно относящихся к функциям управления.

Следует подчеркнуть, что в кризисных ситуациях, а также в начале

деятельности, т.е. в тех случаях, когда бизнес фирмы наиболее

ослаблен, стратегии управления меняются часто и быстро до тех пор, пока

фирма на конкурентном рынке не приобретет устойчивое положение.

Вступление в фазу кризиса — это вступление в новую ситуацию,

характерную прежде всего острой нехваткой финансовых ресурсов. Чтобы

выжить, необходимы полная мобилизация всех имеющихся ресурсов

фирмы и принятие нестандартных менеджерских решений.

Приняв решение о кризисе, следует попытаться выделить главные

причины, приведшие к нему, а также оценить реальную серьезность

кризисного явления. С этого начинается пересмотр стратегии фирмы.

Если же принято решение о том, что фирма по сравнению с

конкурентами пока далека от кризиса, это означает, что существующая

стратегия приносит свои плоды, что она эффективна, а менеджер, ее

реализующий, вполне контролирует ситуацию и справляется со

своими обязанностями. Пересмотр стратегии и ряд срочных мер,

направленных на форсированное достижение конкурентного преимущества,

успеха не принесут, так как вызовут быструю растрату финансовых

7

ресурсов, усилят недоверие работников к переменам, не выгодным

им, понизив их мотивацию, могут отрицательно повлиять на

организационную структуру, когда ответственные лица не сразу будут готовы

нормально работать в изменившихся условиях. Корректировка

стратегии была бы наиболее адекватна ситуации, в которой требуется лишь

незначительная адаптация [2].

Итак, мы выяснили, почему менеджер так остро нуждается в

достоверной информации о наличии кризиса на фирме и что эта

информация ему дает. Однако мы не выяснили, для чего следует пользоваться

теорией распознавания образов. Почему менее надежно решение

менеджера, пользующегося лишь своим опытом и интуицией? Почему ряд

других моделей менее предпочтителен для решения этой задачи? На

стадии анализа рыночной и внутрифирменной среды приходится

сталкиваться, как уже говорилось, со множеством факторов,

взаимодействующих между собой в любых сочетаниях с разной степенью

связанности, зависимости друг от друга.

Ни один менеджер не сможет абсолютно верно указать такое

правило, согласно которому пространству факторов среды, допустим,

размерности /?, где каждый из р-факторов может быть связан с

остальными р ~ 1 факторами мерой связи, измеряемой от 0 до 1 (это

может быть коэффициент корреляции, например), с заданной заранее

гарантированной вероятностью ошибки однозначно бы соответствовала

одна из альтернатив решения «кризис — не кризис». Объем

информации слишком велик, и человеческий мозг не в состоянии ее

обработать. Однако для распознающей системы эта задача вполне по силам.

Ансамбль /^-признаков по результатам обучения (сравнения с такими

же /^-признаками у т фирм) обрабатывается с учетом всех возможных

сочетаний между ними и полностью соответствует одному из двух

вариантов решения, которое выдает распознающая система. При этом

вероятность ошибки может быть задана любая! При наличии самого

квалифицированного менеджера и распознающей системы принятие

решения лучше доверить последней, потому что может быть

обеспечена минимальная вероятность ошибки, недостижимая для человека.

Возможность достижения самой высокой гарантированной

достоверности принятого решения по сравнению с любой другой моделью

ставит теорию распознавания образов и ее методы в наиболее выгодное

положение в сравнении с остальными методами в рамках теории

принятия решения.

л Стратегический анализ

Глава 1 деятельности предприятия

1.1. Понятие и характеристики кризисного

состояния предприятия

Под неблагоприятным явлением или явлениями в

деятельности предприятия можно понимать любую проблемную ситуацию,

вызванную как внешними (макроэкономическими, отраслевыми,

социально-политическими и др.) факторами, так и факторами

внутрифирменной среды (производственные процессы,

финансовое состояние, маркетинг, трудовые ресурсы), которая прямо

угрожает существованию конкретного предприятия. Причины,

которые провоцируют неблагоприятные изменения позиции

предприятия, могут быть разными и их может быть множество,

однако результаты их воздействия во многом схожи. Симптомы

воздействия неблагоприятных явлений, как правило, одни и те же:

снижение ликвидности, потеря прибыльности, финансовой

устойчивости, рост издержек, уменьшение доли рынка, падение

конкурентного статуса и т.д. Вследствие сильной связи между

факторами, определяющими экономическое благополучие

предприятия, ухудшение одного из показателей функционирования

предприятия влечет за собой немедленное отрицательное

изменение множества других, результатом чего является немедленное

лавинообразное падение позиций предприятия, снижение уровня

его прибыльности на рынке. Эта ситуация, сопровождающаяся

последовательным ослаблением признаков конкурентного

преимущества предприятия, называется эффектом падающего

домино. Таков приблизительно общий механизм наступления

кризиса (кризисного состояния) предприятия. Вообще понятие

кризиса является обобщенной характеристикой любых

неблагоприятных явлений, с которыми сталкивается предприятие. Кризис —

это экономическая категория, отражающая общий

неблагоприятный результат деятельности фирмы (предприятия) на

определенный период времени по многим экономическим признакам.

С точки зрения экономической теории кризис — это

закономерность для всех субъектов экономики, периодически повто-

9

ряющаяся в течение всего отрезка существования предприятия с

момента его создания до ликвидации. Особенно наглядно

трактует понятие кризиса концепция экономического цикла. Еще

Джон Кейнс давал объяснение этому явлению: «В

экономическом цикле есть еще одна характерная черта, а именно, явление

кризиса, то есть внезапная и резкая, как правило, смена

повышательной тенденции понижательной, тогда как при обратном

процессе такого резкого поворота зачастую и не бывает».

Жизненный цикл предприятия состоит из чередующихся фаз спада

и подъема, между которыми располагаются кризисные «ямы».

Продолжительность фаз спада и подъема в реальности бывает

самой разной (в среднем 3 года длится фаза подъема и 2,8 года —

фаза спада для предприятий малого и среднего бизнеса США ).

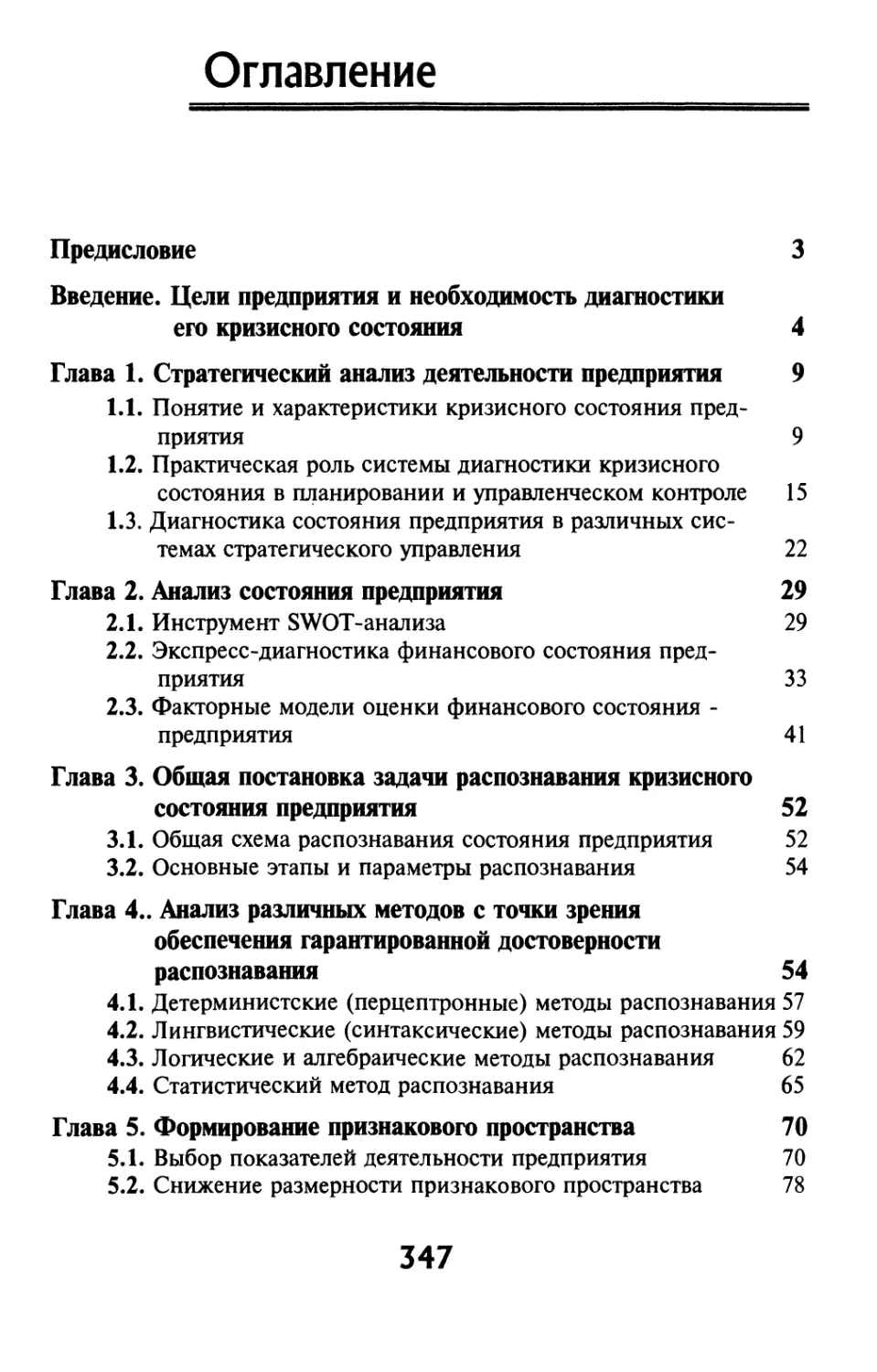

Графики жизненного цикла предприятия показаны на рис. 1.1.

Жирной линией (кривая 1) нарисован график так называемого

традиционного жизненного цикла; он демонстрирует процесс

деятельности предприятия в долгосрочном периоде (т.е. на всем

отрезке существования). Кривая 2 — график, который

детализирует первый, — это тоже график жизненного цикла

предприятия, но он показывает позицию предприятия в краткосрочных

периодах развития: [0; t\], ft; f2], \h> 'зЬ lh\ к], [Ц\ t5], [t5; t6].

t3 t4 t5 t6 t7 Время

Рис. 1.1. Жизненный цикл предприятия

В традиционном жизненном цикле выделяют семь стадий:

1) зарождение;

2) развитие;

3) бурный рост;

4) стабилизация;

10

5) стагнация;

6) спад;

7) банкротство и ликвидация.

График традиционного жизненного цикла иногда называют

еще графиком конкурентного преимущества предприятия. С этой

точки зрения в жизни предприятия можно выделить пять стадий

изменения его конкурентного преимущества:

1) зарождение конкурентного преимущества;

2) подъем (рост) конкурентного преимущества;

3) зрелость конкурентного преимущества;

4) падение конкурентного преимущества;

5) ликвидация бизнеса.

Интересно, что каждый из циклов развития предприятия

(кривая 2) напоминает по форме кривую традиционного жизненного

цикла (кривую 7), поэтому с некоторыми поправками график

каждого цикла можно считать графиком конкурентного

преимущества предприятия в краткосрочном периоде.

Конкурентное преимущество в краткосрочном периоде проходит те же

стадии, однако лишь последний цикл конкурентного преимущества

достигает стадии 5 — «ликвидация бизнеса», для всех остальных

это будет «кризис».

Буквами А, 5, С, Д Е показаны пики кризисных «ям». Эти

пики служат своеобразными условными границами между

циклами развития. Само кризисное явление, однако, не

ограничивается наличием его только в вышеперечисленных точках в

соответствующие моменты времени t\, ^> Ь> *4> h- Кризис — это

процесс, характеризующийся различной амплитудой (глубиной) и

различной длительностью. Он служит логическим завершением

фазы спада, когда окончательно исчерпываются ресурсы для

поддержания конкурентного преимущества, и является началом

этапа оживления, который сопровождается восстановлением

конкурентного преимущества новым способом.

Итак, вероятность наступления кризиса значительно выше в

межциклический период существования предприятия.

Кризисные явления могут возникать в нескольких случаях:

1) при переходе из стадии начального развития в период

возрастающего развития (см. рис 1.1, момент времени t\)\

2) при переходе из стадии развития в стадию стабилизации

(fc);

3) при переходе из стадии стабильности в период

глобального спада и депрессии (/3, U, ts, t^)\

11

4) от момента банкротства до момента ликвидации

бизнеса добровольно либо принудительно по суду.

Особенно, как показывает практика, изобилует кризисами

стадия спада, когда с течением времени растет не только

частота, но и глубина кризисных явлений. На рис. 1.1 (кривая 2)

выделены контуры кризисных ям и хорошо видно, что при

переходе из стадии стагнации в период спада (левее точки D) вся

деятельность предприятия до момента ликвидации характеризуется

непроходящим кризисным состоянием.

Сущность антикризисного управления состоит в том, что

меры по предотвращению кризиса должны быть приняты еще

задолго до попадания в кризисную «яму». При появлении

тенденции спада необходимо корректировать стратегию уже с учетом

наступления в скором будущем кризисных явлений, привлекать

финансовые средства с целью успешного противостояния

вызванным кризисной ситуацией убыткам, чтобы избежать

банкротства. Успех в антикризисном управлении зависит в

конечном счете даже не от того, удалось или не удалось предотвратить

кризис, который, исходя из концепции жизненного цикла,

является закономерным после подъема событием, а от того

насколько хорошо руководство оказалось к нему готово. В идеале

нужно стремиться к тому, чтобы кризисная «яма» была более

пологой и менее глубокой, т.е. спад длился бы недолго, а

главное, не был бы велик по амплитуде. Особенную опасность для

жизни предприятия имеют глубокие кризисы, после которых

ресурсов для подъема даже на былой до кризиса уровень

процветания уже нет. Поэтому практическая польза от модели

жизненного цикла предприятия заключается в том, что она может

прогнозировать возникновение кризиса еще задолго до него.

Но если в теории кризис, как мы выяснили, — это

закономерность, то на практике кризис — это почти всегда

неожиданность. Для владельца фирмы, для менеджера, для любого

работника это «гром среди ясного неба», «снег на голову». Основным

недостатком теории жизненного цикла является то

обстоятельство, что с ее помощью реально никогда нельзя хотя бы

приблизительно указать момент наступления кризиса. С ее помощью

можно лишь сказать, может случиться кризис или не может, и

то с высоким риском ошибки — ведь, к примеру, бывает и так,

что кризис, поразивший предприятие, может и не смениться

подъемом, а наоборот, является прелюдией к еще более глубокому

кризису. Из всех неприятных свойств, присущих кризисному яв-

12

лению, наиболее опасным является его внезапность, а

следовательно, нужны специальные методы для того, чтобы этой

опасности уметь противостоять.

В популярном американском учебнике по менеджменту

М. Мескона, М. Альберта и Ф. Хедоури [18] сказано, что рацио-

нальнор решение любой проблемы начинается с того, чтобы дать

ей «определение или диагноз, полный и правильный». С

диагностики кризиса начинается всякая борьба с ним.

Упрощенная блок-схема антикризисного управления со

следящей системой диагностики показана на рис. 1.2.

Видно, что все стратегические и тактические задачи

антикризисного управления (см. рис. 1.2) имеют подчиненное значение

по отношению к задаче своевременной диагностики кризиса.

Последняя определяет, в частности, какой тип стратегии

конкурентной борьбы целесообразно использовать руководству

предприятия в ближайшем будущем: оборонительный или

наступательный. Однако к подобной системе диагностики

предъявляются три важнейших требования:

1) своевременность распознавания кризисных явлений;

2) достоверность результата распознавания;

3) непрерывность процесса диагностики.

Природа кризисных явлений может быть различной, но

общим является то, что они наступают неожиданно.

Известнейший теоретик в области корпоративного управления И. Ансофф

[5] предложил именовать их стратегическими неожиданностями:

«Точно так же, как это бывает в системе радарного наблюдения,

некоторые проблемы ускользают от наблюдателей, как бы они

не старались, и превращаются в стратегические неожиданности.

Это означает, что: а) проблема возникла внезапно и вопреки

ожиданиям; б) она ставит новые задачи, не соответствующие

прошлому опыту фирмы; в) неумение принять контрмеры

приводит либо к крупному финансовому ущербу, либо к ухудшению

возможностей получения прибыли; г) контрмеры должны быть

приняты срочно, но обычный существующий в фирме порядок

этого не позволяет». М. Мескон, М. Альберт и Ф. Хедоури [18]

по этому поводу пишут, что ошибки и проблемы,

возникающие при анализе ситуации внутри организации,

переплетаются, если их вовремя не исправить, с ошибками в оценке

будущих условий окружающей среды и поведения людей: «Любая

организация безусловно обязана обладать способностью

вовремя фиксировать свои ошибки и исправлять их до того, как они

13

Диагностика

кризисного состояния

i

{ А

y//S\^ Да

_^/ Кризис \>*

n. есть? У^к

Нет

Управленческий

контроль

i

А

i

>

1 Выбор альтернатив

П управления

Осуществление оперативно-

Разработка

стратегий защиты

Оперативный

контроль

J Анализ стратегических

1 альтернатив

тактических мер

Реализация

стратегий защиты

f

Диагностика

кризисного состояния

Выбор стратегии

и ее планирование

^

^

^

^

^

^

i

><^

Реализация

стратегии

Оперативный

контроль

Да

Кризис >v

. есть? /

Нет

Рис. 1.2. Модель следящей системы диагностики кризисного состояния предприятия

повредят достижению целей организации». Иными словами,

ситуация обуславливает выбор соответствующей стратегии.

Близкий вышеуказанным авторам ситуационный подход в

менеджмента признает целесообразность использования самых

различных методов, не отвергая ни один вообще, однако он утверждает,

что специфические приемы, методы управления предприятием,

стратегии конкурентной борьбы могут сильно варьироваться, и

эти различия определяются конкретными обстоятельствами на

данный| момент времени.

Кризисная ситуация — это особая ситуация, которая

характеризуется повышенным риском банкротства, слабой конкурентной

позицией, финансовой неустойчивостью. Традиционные методы

управления не увязывают организационные цели с меняющейся

ситуацией, цели остаются прежними, но если в нормальной

ситуации целями любой организации является прибыльность,

захват новых рынков, экспансия и рост, то в кризисной ситуации

главная цель — это выживание. Возникает несоразмерность

потребностей предприятия и его возможностей. Чтобы избежать

банкротства, предприятие должно мобилизовать свои ресурсы на

решение задачи выхода из кризиса, а это уже цель не просто

управления, а способа управления, адаптированного к

стратегическим неожиданностям, антикризисного управления.

Специфическим методом в нем является диагностика кризисного

состояния предприятия. В нормальной, некризисной ситуации она

является инструментом контроля. В кризисной ситуации помимо

контрольной функции диагностика состояния является

своеобразной «системой сигнализации», предупреждающей руководство

об опасностях для бизнеса на ранних стадиях их возникновения.

Резюмируя, дадим определение: диагностика кризисного состояния

предприятия — это принятие двухальтернативного решения о

наличии либо отсутствии кризисной ситуации на предприятии,

исходя из количественных характеристик его деятельности.

1.2. Практическая роль системы диагностики кризисного

состояния в планировании и управленческом

контроле

Организация может считаться добившейся успеха, если она

достигла своих целей. Стратегическое планирование

разрабатывает конкретные действия и приемы, с помощью которых

эта организация сможет реально добиться своих целей.

Запланированную цель превратить в достигнутый результат по-

15

могает стратегия — всесторонний комплексный план

функционирования предприятия в определенном интервале времени.

Значит, стратегическое планирование начинается с постановил

реально достижимых (в реальном либо отдаленном будущем) целей:

конкурентных, финансовых, технологических и т.д. Цели/могут

быть правильно определены исходя не только из потребностей

руководства, но и из ситуации, которая сложилась внутри

предприятия и за его пределами — в рыночном окружении. В этом состоит

главное отличие стратегического планирования от долгосрочного.

Долгосрочное планирование основывается на экстраполяции

тенденций развития предприятия в прошлом, исходя из идеи подобия

настоящего и будущего прошлому. В системе стратегического

планирования предположение о сохранении тенденций прошлого

отсутствует, вместо этого на первом этапе детально исследуются

перспективы предприятия, исходя из данных обследования ситуации

внутри него. За правильную и своевременную выдачу этих данных

отвечает система диагностики состояния предприятия.

В задачу системы диагностики предприятия входит не только

распознавание кризиса. Система диагностики осуществляет

непрерывное наблюдение — мониторинг деятельности

предприятия и следит за ее основной тенденцией. При увеличении

степени близости предприятия к кризисному состоянию,

выраженной в появлении тенденции спада, руководство должно

начинать разрабатывать контрмеры, которые должны предупредить и

ослабить негативные влияния на ранней стадии их

возникновения. Успех и провал антикризисных стратегий зависят в

наибольшей степени от того, насколько рано система диагностики

распознала опасность еще до наступления возможной

кризисной ситуации и, разумеется, какова вероятность того, что

результат этой диагностики не был «ложной тревогой». Этот принцип

управления называется управлением по слабым сигналам. В

данном случае в качестве слабых сигналов выступают данные

системы диагностики, свидетельствующие о прекращении

тенденции роста, а сильными сигналами будет выявленная

ситуация кризиса. Изменения состояния предприятия влекут за собой

корректировку действующих стратегий, — в этом проявляет себя

механизм обратной связи в управлении. Система диагностики,

будучи непрерывной по времени работы, делает возможным

эффективный контроль за реализацией выбранной стратегии. В

ее задачу входит и оценка внутрифирменной ситуации при

формулировании стратегии, и постоянный контроль при ее реализа-

16

ции и, в конечном счете, — оценка успешности стратегии в целом

по истечении срока ее внедрения.

Кбнечно, само по себе стратегическое планирование не

исчерпывается лишь проблемой создания качественной системы

диагностики. Это сложная управленческая система, состоящая из

нескольких элементов, и отсутствие или неправильное

функционирование хотя бы одного из них влечет за собой и сбой во всей

систем^ т.е. неудачу планирования. Следует особо сказать, что в

миниатюре аналогом системы диагностики является так

называемое управленческое обследование сильных и слабых сторон

организации. Функционально — это одно и то же, однако

управленческое обследование в отличие от системы диагностики имеет

дело больше с качественной информацией, нежели с

количественными показателями. В качестве метода управленческого

обследования чаще всего используется SWOT-анализ. В реальности

большинство предприятий использует именно качественную

диагностику, оценивая состояние предприятия самостоятельно;

однако в современном бизнесе, перегруженном информацией, уже

повсеместно признано, что решения, принимаемые руководством,

как правило, слишком субъективны и поверхностны, чтобы

требовать от них высокой достоверности.

Под наплывом информации, которую человек просто не

способен переработать в полном объеме, растет и риск

неправильной оценки конкретного события или ситуации.

Количественным показателям можно доверять больше, однако не все

организационные процессы могут быть описаны математически.

Опытный руководитель или менеджер должен быть знаком со

многими системами обработки информации, моделями

принятия решения, чтобы для своих нужд выбрать наиболее

подходящие. Система диагностики состояния предприятия должна

реально приближать предприятие к достижению своих целей —

это главный критерий ее эффективности в конечном итоге.

Менеджер не разрабатывает сам математическую модель (в данном

случае систему диагностики), — это задача исследователя.

Менеджер обязан лишь корректно внедрить ее, чтобы от нее был

толк, однако и руководство, и разработчики модели прямо

заинтересованы в том, чтобы модель дала практический результат.

Управленческое обследование слабых и сильных сторон

охватывает все стороны деятельности предприятия, однако

реальная оценка таких факторов, как «человеческие ресурсы»,

«культура и имидж», затруднительна. Их оценки могут лишь основы-

17

ваться на осведомленности оценщика, опыт которого хотя и

полезен, но не может служить поручительством. Время, в которое

мы живем, называется веком информации, поскольку фактор

знания стал давать его обладателю такое преимущество перед

конкурентами, которого он получить раньше не мог. Знания

постоянно устаревают, замещаясь другими, накапливаются, множатся,

вследствие чего усложняется их восприятие, ускоряется процесс

поступления из мира новых знаний. Меняется информационная

среда не только вне, но и внутри предприятия, и информация, с

которой работает его руководство, нуждается в постоянном

обновлении, а информационные системы — в модернизации,

чтобы удовлетворить новым, более взыскательным запросам.

В упрощенном виде процесс стратегического планирования

показан на рис. 1.3.

Диагностика состояния предприятия (см. рис. 1.3)

проводится на стадии анализа состояния предприятия. Это единственный

инструмент (или один из инструментов) менеджера, а также

инструмент оперативного и стратегического контроля.

В общих чертах стратегическое планирование состоит из двух

этапов: разработки комплексного стратегического плана и

реализации выработанной стратегии. По П. Лоранжу,

стратегическое планирование выполняет четыре основные задачи

менеджмента: распределение ресурсов, адаптация к внешней среде,

внутренняя координация и организационное стратегическое

предвидение. Стратегическое планирование — это набор диктуемых

руководством указаний и решений, объединенных в обширное

понятие «стратегия», предназначенных для того, чтобы

предприятие достигло своих целей. Оперативное планирование — это

другой тип планирования: оно диктует меры, которые следует

принять для решения наиболее важных задач фирмы (прибыль,

рост). Основная разница в стратегическом и оперативном

планировании — не характер мер, а объект, на который направлено

планирование. Стратегическое планирование предполагает

развитие потенциала фирмы в будущем за счет выхода на

качественно лучший сегмент рынка с целью реализации скрытых в

нем возможностей. Оперативное планирование направлено на

превращение существующего потенциала фирмы в доход.

Современное стратегическое управление сочетает оба этих

взаимодействующих подхода, ориентируя стратегическое планирование

на достижение стратегических целей, а оперативное — на

решение стратегических задач.

18

Цели предприятия

Задачи

екущие Бюджеты

программы

/ ч i \

Выполнение

по подразделениям

Анализ

внешней среды

Анализ

состояния предприятия

Анализ Анализ позиций

перспектив в конкурентной

и опасностей борьбе

Выбор стратегии

I

Изучение

стратегических

альтернатив

Реализация стратегии

Стратегические

программы

Бюджеты

Выполнение по проектам

Стратегический контроль

Рис. 1.3. Процесс стратегического планирования

Инструментами стратегического планирования являются

бюджетирование, призванное создать надежную материальную базу

для эффективного распределения ресурсов, и управление по

целям, которое ищет оптимальный путь сочетания

организационных подсистем и обеспечивает соответствие каждой из них

поставленным целям. Бюджетирование представляет собой

количественное сопоставление целей предприятия с его ресурсами,

цели и задачи предприятия трансформируются в планируемые

финансовые показатели. Бюджетирование иногда называют

финансовым планированием. Управление по целям увязывает

поведение коллектива (трудовых ресурсов) с интересами предприятия

19

через систему планирования и контроля. Управление по целям

рассматривает организацию уже не как формальную систему, а

как реальную, и применительно к особенностям организации

вырабатывает иерархическую систему («сверху вниз»)

выполнения основной цели. |

Реализация стратегического плана предусматривает

одновременное эффективное действие четырех элементов

стратегического планирования: ,

• тактика — реализует задачи, формулируемые в рамках

оперативного планирования, и краткосрочные планы;

• политика — формулирует доступным для каждого члена

организации языком руководство для достижения

поставленных целей;

• процедуры — описывают все возможные меры,

принимаемые в различных типах ситуации;

• правила — точно и полно регламентируют порядок шагов в

каждом случае.

Правила отличаются от процедур тем, что они определяют

порядок действий в единичной ситуации. Реальная ситуация

может состоять из нескольких таких элементов, и процедура

предусматривает несколько этапов ее разрешения. Тактика состоит

из совокупности отдельных процедур и охватывает несколько

возможных взаимоисключающих управленческих ситуаций.

Обратную связь с руководством обеспечивает контроль.

Контроль проводится на всех уровнях реализации стратегии от начала

планирования до оценки достигнутых результатов. В зависимости

от объекта контроля различают несколько уровней контроля:

• стратегический контроль — управление достижением

(планированием и реализацией) целей организации;

• оперативный контроль — управление тактикой достижения

целей организации (управление по задачам).

В рамках оперативного контроля всегда выделяют

специфические виды контроля:

• производственный контроль — система управления

производственными процессами и операциями;

• финансовый контроль — система управления финансовым

планированием (бюджетами);

• маркетинговый контроль — система управления рекламой,

сбытом и продвижением товара;

• кадровый контроль — система управления человеческими

ресурсами.

20

Таким образом, контроль в широком смысле представляет

собой «систему управления в управлении», следящую за

эффективностью процесса достижения целей предприятия на всех

уровнях организации. Составными частями следящей системы

контроля являются подсистема мониторинга состояния

предприятия и координирующая система управления.

Подсистема мониторинга обеспечивает непрерывный процесс

фиксации результатов деятельности предприятия и сравнивает

их с запланированными показателями. Предусматривается также

анализ получаемых отклонений реальных показателей от

плановых и глобальная оценка ситуации в целом по данным

наблюдения. Корректирующая подсистема вырабатывает и реализует по

данным системы мониторинга контрмеры по преодолению

негативных тенденций в существующей стратегии, перенаправляя ее

более эффективным, чем ранее, способом на достижение

поставленной цели. В последнее время особое внимание в

процессе мониторинга стали уделять использованию информационных

систем. На базе использования в менеджменте информационных

систем родилась концепция информационно-управляющих

систем, родоначальником которой был Рассел Акофф [г].

Информационно-управляющая система может состоять из нескольких

информационных систем, обслуживая таким образом различные

информационные потребности работников управления.

Внедрение этой концепции в практику управления было связано с

информационными перегрузками, с которыми столкнулись

управляющие еще в 50-е годы XX века. Потребность в качественной

достоверной информации не может быть удовлетворена

усилиями управленческого коллектива без привлечения систем

искусственного интеллекта. Один из разработчиков концепции

информационных систем в менеджменте, Роберт Энтони, исходя

из потребностей управляющих в информации, разделил

управленческую деятельность на три вида: стратегическое

планирование, управленческий контроль и оперативный контроль. Эти

виды деятельности примерно отражают характер деятельности

высшего, среднего и низшего звеньев, которые соответствуют работе

с различной информацией.

Система диагностики состояния предприятия является

примером информационной системы принятия решений. Ее

присутствие в организационной подсистеме мониторинга незаменимо,

так как прямо решает задачу внутреннего обследования

состояния предприятия по большому числу показателей, облегчая за-

21

дачу управляющего по разбору огромного массива информации

и принятию решения о динамике состояния предприятия.

1.3. Диагностика состояния предприятия в различных

системах стратегического управления

Система диагностики и ее необходимость недооцениваются

руководителями предприятия из-за распространенного

представления о том, что вероятность резкого изменения

благоприятной тенденции развития их бизнеса невелика. Между тем,

расходы на совершенствование управленческого аппарата путем

внедрения системы диагностики и мониторинга довольно

велики. Вместо этого на практике чаще исходят из идей

поступательного развития и роста, мотивируя их положением, что

существуют общие законы бизнеса: «деньги делают деньги»,

«инвестиции должны приносить отдачу», «предложение стимулирует

спрос». Известный американский бизнесмен и автор работ по

бизнесу Густав Берл говорит о том, что на самом деле доля

разорившихся начинающих предприятий в США достигает 80%.

Во многом, — делает вывод он, — это продиктовано тем, что их

хозяева не знают, что в бизнесе нет общих подходов. Каждому

ясно, что бизнес должен приносить прибыль, но нет

проверенных путей, для того чтобы сделать это на практике. Опытные

руководители либо исследователи предлагают лишь возможные

пути решения проблем, которые дали эффект в определенной

ситуации в прошлом. Также руководитель сам определяет для

себя выбор системы управления, но данные, которыми он будет

оперировать, должны иметь объективный характер. «За очень

редкими исключениями фирмы не готовят для себя и даже не

рассматривают формальные системы управления в условиях

стратегической неожиданности» [з]. И. Ансофф указывал на

необходимость выработки «системы чрезвычайных мер при

стратегической неожиданности». Вообще говоря, существует три

возможных варианта управленческой реакции на неожиданные

изменения, соответствующие предкризисному и кризисному

периоду развития. Одним из них называется управление по

слабым сигналам. И. Ансофф говорит о том, что принимаемые

меры должны соответствовать характеру стратегической

неожиданности. Система наблюдения, чувствительная к предупреждающим

сигналам, обуславливает и масштаб принимаемых контрмер. В

монографии И. Ансоффа «Стратегическое управление»^] при-

22

ведена таблица «Действия фирмы при слабых сигналах о

возникновении проблемы» (табл. 1.1). Мониторинг слабых

сигналов осуществляет система диагностики.

Очевидные и конкретные проблемы, угрожающие интересам

фирмы, Ансофф называет сильными сигналами. Ранние и

неточные сведения о возможных неожиданностях он называет слабыми

сигналами. Слабые сигналы со временем усиливаются и могут

перерасти в сильные. При уровне нестабильности 3—4 (см. табл. 1.1)

фирма еще имеет время, чтобы подготовиться к

неожиданностям и выработать решения о путях борьбы, но при

нестабильности уровней 4 и 5 ситуация входит в критическую фазу, и

контрмеры, принятые фирмой, окажутся слишком запоздалыми

и не дадут желаемого эффекта, так как ситуация в этом случае

уже выходит из-под контроля руководства. При высоких уровнях

нестабильности появляется необходимость готовить решение еще

тогда, когда из внешней среды поступают слабые сигналы [5].

По горизонтали в табл. 1.1 слева направо возрастает реакция

на изменения: самые незначительные контрмеры состоят в

наблюдении (обследовании) фактора нестабильности; наиболее

сильные контрмеры могут означать развертывание или свертывание

целых видов деятельности, смену конкурентной стратегии,

разработку путей диверсификации и т.д. С ростом силы сигналов

растет и стоимость реакции, растет и важность принимаемых

решений — ошибки становятся дороже и необратимее.

Выделенная ломаная линия на табл. 1.1 показывает, что по мере того

как усиливаются сигналы из внешней среды, стратегические

действия обретают конкретную природу и достигается

стратегический результат: ситуация нормализуется и вновь становится

предсказуемой. От этапа С до этапа F руководство осуществляет

разработку, внедрение и реализацию специальных антикризисных

стратегий, обеспечивая тем самым достижение относительно

благоприятного итога деятельности в период уязвимости бизнеса

предприятия.

Разумеется, руководство по слабым сигналам не единственный

способ управления при возникновении опасности. И. Ансофф

называет в качестве возможных способов управление по

сильным сигналам и планирование на регулярной основе.

> Управление по сильным сигналам осуществляется исходя из

вполне серьезной осведомленности о характере опасности.

Реакция начинается только тогда, когда неожиданное явление при-

23

Таблица LI

Действия фирмы при слабых сигналах о возникновении проблемы

>

эсты

* 5

*> *

Уров

табил

а

¦*•

1

2

3

4

5

Сила сигналов

от внешней среды

Опасность или новая

возможность

Источники новой

опасности становятся

ясны

Масштабы опасности

или новой

возможности приобретают

конкретные очертания

Пути решения

проблемы определяются

Результаты

намеченных контрмер

предсказуемы

Наблюдение

за внешней

обстановкой

Л

Характер мер по нарастанию их действенности

Определение

носительной силы

сигналов

В

Снижение

внешней

стратегической

уязвимости

С

Повышение

гибкости

внутри

фирмы

D \

Разработка

подготовительных

планов

и разработка

предварительных мер

Е

Планы

практических

роприятий и их

реализация

F

Источник: Лнсофф И. Стратегическое управление: Пер. с англ. — М.: Экономика, 1989 [5].

обретает ясные характерные черты. Явный недостаток этого

способа заключается в том, что управленческий аппарат

предприятия уже не может предугадать кризисное состояние: оно уже

наступило, о чем сигнализирует система диагностики. От момента

начала реакции до момента осуществления конкретных мер

проходит определенный промежуток времени Т (период упреждения).

За это время кризисное явление наносит убыток фирме и

может стать серьезнейшей угрозой ее существованию. При

реакции на слабые сигналы такое запаздывание сильно

сокращается или вообще не происходит и принимаемые меры начинают

эффективно работать раньше. В защиту методик управления по

сильным сигналам можно привести то соображение, что слабые

сигналы не обязаны превращаться в сильные. Это означает, что

если сильные сигналы прямо говорят о реальной опасности для

бизнеса, причем особенности этой опасности можно оценить,

можно предвидеть и возможные негативные изменения от ее

воздействия, то слабые сигналы могут свидетельствовать о

большей или меньшей степени вероятности наступления угрозы.

По мере усиления сигналов растет и достоверность информации

о явлении, которое их вызывает, поэтому контрмеры, принятые

на ранней стадии кризиса, могут оказаться либо ненужными,

лишними (стратегии не сработают, деньги будут инвестированы

в малоприбыльные проекты, люди будут работать не там, где их

труд наиболее полезен), либо неадекватными — ситуационный

характер кризиса будет отличаться от его интерпретации

руководством. Управление по сильным сигналам, конечно же,

снижает потери от реакции по «ложным тревогам» до минимума.

Два возможных варианта действия фирмы в условиях кризиса

с точки зрения гарантированности успеха характеризует табл. 1.2.

Если предприятие ориентируется на сильные сигналы, то при

относительно низкой вероятности диагностировать кризис,

когда его на самом деле нет, высока вероятность не зафиксировать

кризис, когда он уже имеет место. Чувствительная система

управления по слабым сигналам вряд ли ошибется, когда кризис

наступил, однако она может зафиксировать его и тогда, когда в

реальности он еще не наступил с большой вероятностью. Однако

в отличие от системы использования сильных сигналов, когда

изменения уже носят необратимый характер и решение должно

быть принято немедленно, на стадии неполной информации

остается еще возможность снизить вероятность ошибки ложных

тревог. Для этого должна совершенствоваться система диагно-

25

стики. Одно из немаловажных требований, предъявляемых к ее

качеству, — это способность уловить среди «белого шума»

полезный сигнал, указывающий на реальную, а не мнимую угрозу. В

ситуации ограниченного объема информации предприятие

должно, «вместо того, чтобы ожидать полной информации, определить,

какие последовательные шаги в планировании и на практике

могут быть предприняты при резком развитии событий, создающих

угрозы и возможности» [5]. Данные диагностики следует

перепроверять и уточнять, подвергая тщательной верификации.

Таблица 1.2

Зависимость вероятности ошибок диагностики кризиса

от характера управленческой реакции

^\^^ Характер

^\. ошибки

Характер ^\^

реакции ^^^

Ориентация на слабые

сигналы

Ориентация на сильные

сигналы

Вероятность

ошибки

«пропуска кризиса»

Н

В

Вероятность

ошибки

«ложной тревоги»

В

Н

Вероятность ошибки: Н — низкая, В — высокая.

> Периодическое планирование (планирование на регулярной

основе) отрицает необходимость кардинальных изменений в

структуре организации, во всяком случае, в сжатые сроки в

зависимости от характера ситуации. В рамках периодического

планирования предусматривается лишь обычная реакция на

основе системы регулярно осуществляемых планов. В этих

случаях результаты диагностики прямо увязываются с

планированием только на стадии выработки стратегий по целям.

Сигналы обратной связи учитываются только на уровне

оперативного, а не стратегического реагирования. Поэтому возможность

непредвиденных осложнений учитывается только при

разработке стратегии, однако смена стратегии при изменении

обстоятельств не допускается. Может быть скорректирована тактика,

пересмотрены процедуры или правила, по которым реализуется

стратегический план, но цели, на достижение которых

направлена стратегия, не должны меняться. — Такой принцип

управления характерен для фирм, ориентирующихся на долгосроч-

26

ные цели и пребывающих в стадии роста. Однако, если целью

предприятия является выживание, то это еще не означает, что

положительный результат принесут только спонтанно

внедряемые чрезвычайные меры.

> Стратегическое планирование на регулярной основе

помогает реально зафиксировать достижилгые цели, спланировать

бюджет, наладить систему взаимодействий функциональных

подразделений, дисциплинировать персонал. Стратегический план —

это своеобразный путь выхода из сложной ситуации, который

для себя ищет организация. Планирование неприменимо лишь

в том случае, когда происходит лавинообразное нарастание

кризисных явлений и остается время лишь для принятия

экстренных мер, которые бы могли спасти предприятие от банкротства

и ликвидации.

Периодическое планирование — это традиционный вариант

корпоративного стратегического планирования (он используется,

как правило, в крупном бизнесе США), где планирование тесно

увязано с контролем и процесс контроля не является

независимым. Периодическое планирование осуществляется на основе

предвидения изменений. Это не экстраполяция существующей

тенденции на будущее, а более сложный вариант прогноза. В

качестве таких неэкстраполированных прогнозов применяется

имитационное моделирование, где рассматривается множество

возможных сценариев развития событий, некоторые

экономические модели. Эти модели учитывают возможные и даже

серьезные изменения в рыночной конъюнктуре и могут иметь

достаточно отдаленный горизонт прогнозирования.

Принимаемые меры в этом случае могут носить

стратегический характер (они имеют долгосрочный характер и

планируются). Они призваны привести бизнес предприятия в соответствие

с внешним окружением и упрочить его конкурентный статус.

Существуют также и оперативные меры, которые отвечают не

целям фирмы, а ее задачам. Они осуществляются в рамках

процедур, политики, тактики и правил — составляющих

компонентов любой стратегии. Характер оперативных мер, призванных

дать радикальный результат в сжатые сроки, ситуация

определить может, но только до такой степени, до какой это бы не

противоречило выбранным целям. Поэтому менеджмент

предприятия особое внимание (на предприятиях, использующих

стратегическое планирование) уделяет процессу выработки и

постановки конкретных, измеримых и достижимых целей. Цели,

как пишут А. Томпсон и А. Стрикленд, разрабатывают по кри-

27

терию «трудно, но выполнимо» [25]. В отличие от обобщенной

схемы стратегического планирования, где возможны различные

варианты действий менеджмента (или руководства), управление

на регулярной плановой основе предполагает подчинение

оперативных мер стратегическим, а не параллельное их действие и

отсутствие независимости контроля от планирования (рис. 1.4).

Цели

Стратегия:

планирование

Задачи

Оперативные

меры

Корректирующие

меры

Стратегия:

реализация

у

Тактика

Процедуры

Политика

Правила

f

Проверка

и оценка действий

Рис. 1.4. Процесс управления на регулярной плановой основе

Мы рассмотрели три возможных варианта действий при

реакции на стратегические неожиданности. Методы реагирования

определяются путем сравнения времени приближения

опасности со временем, необходимым для выработки ответных мер, и

путем сравнения доходов, полученных в результате этих

действий, с расходами на них. Выбор комбинаций этих вариантов

зависит от скорости приближения опасной ситуации по

сравнению со скоростью реакции на нее в каждом из трех

вариантов. Когда опасная ситуация приближается очень быстро и

периодическое планирование уже не может помочь, применяется

вариант действий в условиях слабых и сильных сигналов, в

зависимости от того, какие сигналы выдает система диагностики

состояния предприятия.

Анализ состояния

Глава 2 ПреДПрИЯТИЯ

2.1. Инструмент SWOT-анализа

Одним из известнейших методов анализа внутреннего

состояния предприятия, а также учета факторов опасностей или новых

возможностей для него во внешней среде является SWOT-анализ

(Strength — сила, Weakness — слабость, Opportunities —

возможность, Threats — угрозы). Как и ряд других методов (модель

сценариев, модель Портера, метод SPACE), SWOT-анализ

проводится на стадии управленческого обследования состояния

предприятия, на основе которого осуществляется выбор адекватной

ситуации стратегии. На вопрос, в нем сила и слабость

предприятия, отвечает анализ внутреннего состояния предприятия; на

вопрос, какие опасности и какие перспективные пути развития

имеет оно, может дать ответ анализ внешней среды.

Преимущество использования SWOT-анализа состоит в том, что это

фактически единственный способ дать хотя бы какую-нибудь

оценку всей ситуации, в которой ведет бизнес предприятие. SWOT-

анализ пытается объяснить и охарактеризовать те факторы

деятельности предприятия, которые не поддаются количественному

учету. В отличие от методов оценки финансового состояния, где

результаты анализа носят объективный, достаточно точный

характер, SWOT-анализ не претендует на высокую достоверность,

однако, поскольку финансы отражают в общем только одну

сторону деятельности предприятия, то было бы неразумно и опасно

игнорировать процессы мотивации, проектирования и НИОКР,

взаимодействия полномочий, рекламу только потому, что учет их

более затруднителен.

SWOT-анализ в рамках планирования стратегии помогает

понять, насколько эффективна действующая стратегия фирмы.

В рамках данной работы особенно важно определение силы

и слабости предприятия, так как изучение внешних

особенностей функционирования предприятия: опасностей и

возможностей — это скорее задача маркетолога.

29

Сила — это некоторая специфическая особенность, выгодно

отличающая предприятие среди своих конкурентов. Сила в чем-

либо дает предприятию дополнительные возможности. Важно

также, что речь идет не о благоприятной рыночной

конъюнктуре, которая может придавать силу не только конкретной фирме,

а может, и еще нескольким (например, некоторые льготы и

права), а о внутренней мощи организации — опыте, финансовой

обеспеченности, конкурентоспособности, лидерстве руководителя.

Слабость — это отсутствие или недостаток важного

элемента функционирования организационной системы. Слабость не

обязательно означает уязвимость данного предприятия, — это

зависит от того, насколько важен тот фактор, который находится

в недостатке, в конкурентной борьбе или в материальной

обеспеченности предприятия. Сила и слабость могут быть

потенциальными факторами развития либо упадка предприятия. Так как

стратегия формулируется на будущее, то следует помнить, что за

время до завершения реализации стратегического плана

потенциальные слабые стороны бизнеса могут перерасти в серьезные

опасности.

SWOT-анализ реализует методику управления по слабым

сигналам, причем данные сигналы не просто отслеживаются, а

усиливаются на уровне высшего руководства и влияют на выбор

управленческой стратегии. SWOT-анализ является уже

неотъемлемой частью стратегического плана. Он аккумулирует

информацию о состоянии предприятия во всех аспектах его

деятельности. Главная его задача — определить, насколько хватит у

руководства ресурсов, чтобы воспользоваться возможностями из

внешней среды, и насколько опасны негативные тенденции в

деятельности предприятия, чтобы они могли усложнить

проблемы, связанные с внешними угрозами. На основе данной

информации вырабатывается стратегия, оптимальным образом

сочетающая внутренние ресурсы предприятия (сильные и слабые

стороны) с внешними факторами (возможностями и угрозами).

Анализ возможностей и угроз сводится главным образом к

поиску привлекательных (территориальных, отраслевых,

демографических) зон хозяйствования. Нахождение вакантной

рыночной ниши — один из важнейших факторов успеха в

конкурентной борьбе, и высшее руководство обязано быть очень чутким к

изменениям в рыночной ситуации. Одновременно следует

избегать отраслей, связаных с повышенными угрозами, в особенно-

30

сти тех, которые связаны с высокой нестабильностью рыночной

ситуации и падением кривой жизненного цикла товара

(исчерпанием возможностей его дальнейшего производства и сбыта).

Так, например, фактор технологий может служить как

возможностью дальнейшего роста, так и угрозой устаревания

существующих технологий. Это зависит от того, насколько сильное

положение имеет предприятие, чтобы внедрить инновации,

которые будут соответствовать стратегическим целям руководства,

или ресурсов хватит лишь на то, чтобы поддерживать более или

менее стабильное конкурентное положение при имеющемся

технологическом потенциале.

А. Томпсон и А. Стрикленд [25] ищут аналогии SWOT-ана-

лиза со стратегическим балансом: «Внутренние сильные стороны

компании представляют конкурентные активы, ее внутренние

слабые стороны представляют конкурентные пассивы». Хотя и

здесь, в отличие от любого баланса, бросается в глаза основной

недостаток SWOT-анализа: качественная, а не численная

характеристика бизнесс-процессов. В то же время, — говорят

Томпсон и Стрикленд, — «SWOT-анализ является необходимым

компонентом оценки стратегического положения». На основе

данных SWOT-анализа делаются «выводы о состоянии компании и

необходимости стратегических изменений».

В монографии А. Томпсона и А. Стрикленда

«Стратегический менеджмент» [25] приведен пример SWOT-анализа (табл. 2.1).

Следует сказать, что SWOT-анализ является не единственным

качественным методом управленческого обследования сильных

и слабых сторон организации. М. Мескон, М. Альберт и Ф. Хе-

доури [18] предлагают простую классификацию, включающую

три базисные управленческие функции: маркетинг,

производство, финансы, и еще две: человеческие ресурсы и имидж

компании. И. Ансофф [5] приводит собственную методику оценки

конкурентного статуса фирмы. Существуют и более сложные

методы: в монографии «Стратегический менеджмент» [25]

приводится модель стратегического анализа издержек и цепочки

ценностей, который позволяет сделать вывод,

конкурентоспособны ли цены и издержки компании. Французская консалтинг-

компания «Еврокип» разработала модификацию SWOT-анализа,

сведя «силу/слабость» и «возможность/угрозу» в перекрестную

матрицу. В четырех квадрантах определяются варианты

возможных стратегий, соответствующих положению фирмы.

31

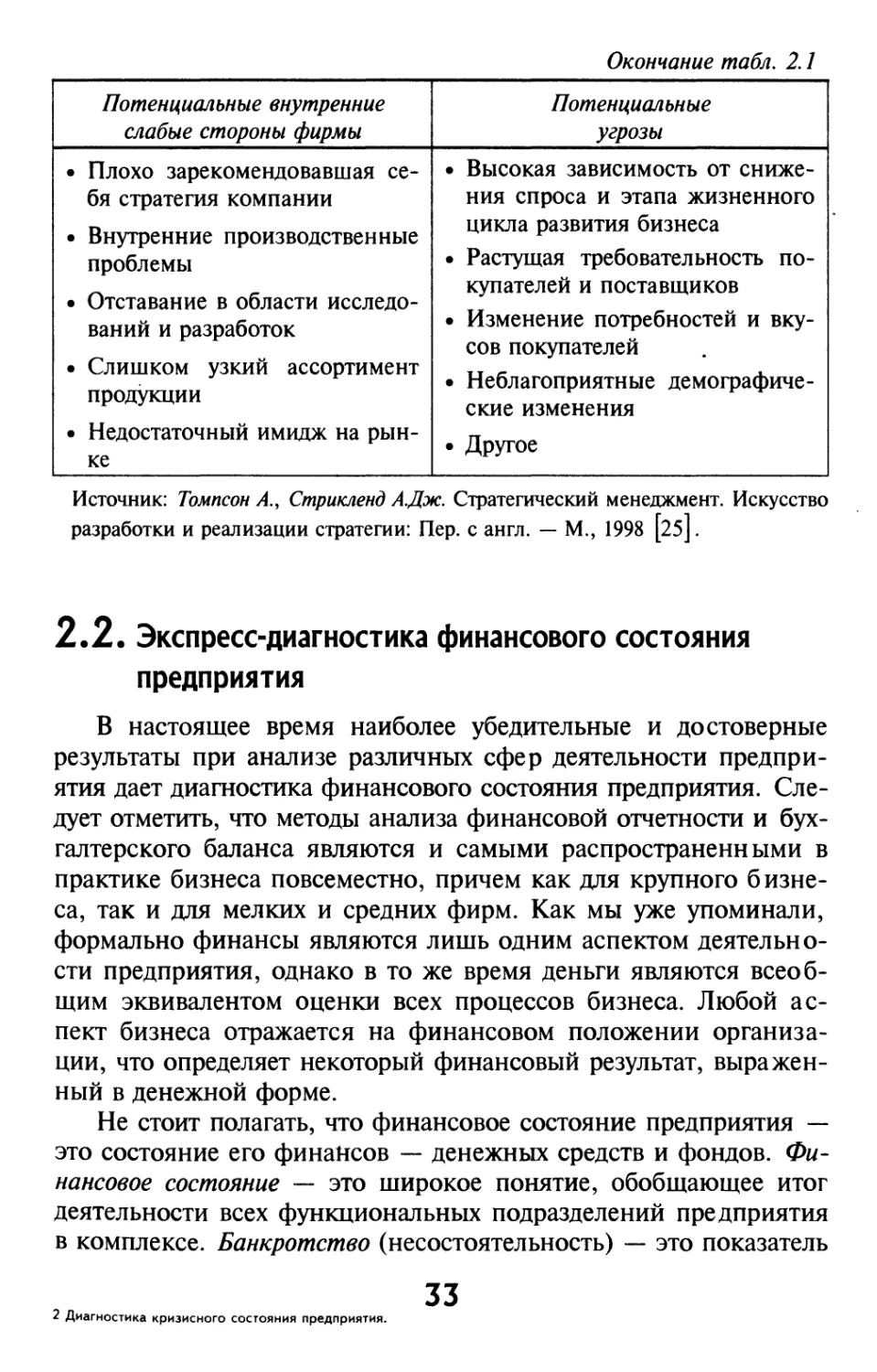

Таблица 2 /

SWOT-анализ: характеристики при оценке сильных,

слабых сторон компании, ее возможностей и угроз ей

Потенциальные внутренние

сильные стороны фирмы

• Полная компетентность в

плановых вопросах

• Адекватные финансовые

ресурсы

• Хорошее впечатление, ело-

1 жившееся о компании у

покупателей

• Признанный лидер рынка

• Хорошо проработанная

функциональная стратегия

• Экономия на масштабах

производства

• Умение избегать (хотя бы в

некоторой мере) сильного

давления со стороны конкурентов

• Собственная технология

• Более низкие издержки

• Лучшие рекламные компании

• Опыт в разработке новых

товаров

• Проверенный менеджмент

• Большой опыт (опережение по

кривой опыта)

• Лучшие возможности

производства

• Превосходные технологические

навыки

• Другое

Потенциальные внутренние

1 слабые стороны фирмы

• Отсутствует четкое

стратегическое направление развития

• Устаревшее оборудование

• Низкая прибыльность

• Недостаток управленческого

таланта и умения

• Отсутствие определенных

способностей и навыков в

определенных областях деятельности

Потенциальные внешние

возможности фирмы

• Способность обслужить допол- 1

нительные группы клиентов или

выйти на новые рынки

• Пути расширения ассортимента

продукции, чтобы удовлетворять

больше потребностей клиентов

• Способность использовать

технологические ноу-хау в выпуске

новой продукции или в новых

видах уже выпущенной продукции

• Возможная интеграция (вперед

или назад)

• Снижение торговых барьеров на

привлекательных иностранных

рынках

• Ослабление позиций

фирм-конкурентов

• Возможность быстрого развития

в связи с резким спросом на

рынке

• Появление новых технологий

• Другое

Потенциальные

угрозы

• Выход на рынок иностранных

конкурентов с более низкими

издержками

• Рост продаж товаров-субститутов

• Медленный рост рынка

• Неблагоприятное изменение

курсов иностранных валют или

торговой политики иностранных

правительств

32

Окончание табл. 2.1

Потенциальные внутренние

слабые стороны фирмы

• Плохо зарекомендовавшая

себя стратегия компании

• Внутренние производственные

проблемы

• Отставание в области

исследований и разработок

| • Слишком узкий ассортимент

продукции

• Недостаточный имидж на

рынке

Потенциальные

угрозы

• Высокая зависимость от

снижения спроса и этапа жизненного

цикла развития бизнеса

• Растущая требовательность

покупателей и поставщиков

• Изменение потребностей и

вкусов покупателей

• Неблагоприятные

демографические изменения

• Другое

Источник: Томпсон А., Стрикленд А.Дж. Стратегический менеджмент. Искусство

разработки и реализации стратегии: Пер. с англ. — М., 1998 [25J.

2.2. Экспресс-диагностика финансового состояния

предприятия

В настоящее время наиболее убедительные и достоверные

результаты при анализе различных сфер деятельности

предприятия дает диагностика финансового состояния предприятия.

Следует отметить, что методы анализа финансовой отчетности и

бухгалтерского баланса являются и самыми распространенными в

практике бизнеса повсеместно, причем как для крупного

бизнеса, так и для мелких и средних фирм. Как мы уже упоминали,

формально финансы являются лишь одним аспектом

деятельности предприятия, однако в то же время деньги являются

всеобщим эквивалентом оценки всех процессов бизнеса. Любой

аспект бизнеса отражается на финансовом положении

организации, что определяет некоторый финансовый результат,

выраженный в денежной форме.

Не стоит полагать, что финансовое состояние предприятия —

это состояние его финансов — денежных средств и фондов.

Финансовое состояние — это широкое понятие, обобщающее итог

деятельности всех функциональных подразделений предприятия

в комплексе. Банкротство (несостоятельность) — это показатель

33

2 Диагностика кризисного состояния предприятия.

финансового состояния предприятия, свидетельствующий не

только о потере платежеспособности предприятия, но и о

неудовлетворительном итоге работы всех организационных блоков

совместно. Финансовое состояние в целом — это многомерная

характеристика всех внутрифирменных процессов и результатов в

денежной форме. Этим объясняется и тот факт, что обычно не

говорят о «производственном состоянии» или о «маркетинговом

состоянии предприятия», так как любому организационному

процессу можно сопоставить более или менее адекватный показатель,

который пусть и не слишком полно, зато количественно

определенно отражает его характер. Совокупность этих показателей

может дать информацию о финансовом состоянии предприятия.

К простейшим методам оценки финансового состояния

относят так называемую экспресс-диагностику состояния — грубый,

поверхностный, однако быстрый, несложный и дешевый способ

оценки состояния предприятия. Н.В. Родионова дает

определение экспресс-диагностике: «Экспресс-диагностика (термометр) —

формальная оценка близости состояния предприятия к

банкротству на основе регулярного вычисления соответствующих

коэффициентов и данных баланса (здесь преследуются следующие

цели: выявить тенденции изменения состояния предприятия, дать

оценку глубины его несостоятельности и провести анализ

финансового оборота, обеспечивающего хозяйственную деятельность)».

Процесс экспресс-диагностики включает анализ

платежеспособности, финансовой устойчивости, рентабельности и деловой

активности.

> Анализ платежеспособности. Коэффициент текущей

ликвидности (Кшк) — универсальный коэффициент, показывающий

соотношение активов и пассивов (его значение должно

превышать 2):

Текущие

активы

IS _

Расходы

будущих Оборотные

периодов _ средства

Расходы Резервы Краткосрочная

- будущих - предстоящих задолженность

пассивы

периодов расходов

Коэффициент обеспеченности К0^ показывает, как

обеспечено предприятие собственными активами (К0^ должен быть

больше 0,1):

34

Текущие активы - Текущие пассивы

^об = ~ •

Текущие активы

В случае, если одновременно соблюдаются неравенства

Лоб > 0,1 и Кшк > 2, то структура баланса считается

положительной. Если хотя бы одно из этих неравенств оказывается

нарушенным, то структура баланса признается отрицательной и

анализ нуждается в дальнейшей детализации.

Если структура баланса отрицательна, но существует

тенденция повышения Аоб и Кшк, то рассчитывается коэффициент

восстановления платежеспособности КВП. Нормативный период

восстановления платежеспособности равен 6 месяцам (отсюда

число 6 в формуле):

_ ^лик! + 6/Т[Кшк i - Кшк о )

Алик(норм)

нормативное значение коэффициента текущей

ликвидности;

фактическое значение А^ в начале отчетного периода;

фактическое значение Кшк в конце отчетного периода;

длительность отчетного периода (в месяцах).

Если КВЛ1 > 1, то это значит, что предприятие способно

восстановить свою платежеспособность в течение полугода, если

^в.п < 1, то восстановление платежеспособности в течение

полугода невозможно.

В случае, если структура баланса положительна, т.е. Кшк > 2

и Аоб > 0,1, однако с течением времени их значения

понижаются, то рассчитывается коэффициент утраты платежеспособности

(^ут.п) за 3 месяца:

^ЛИК, +3/Г[*ЛИК1 -АЛИК0]

Яут.п = ~ •

лик(норм)

Если Аут.п > 1, то предприятие имеет возможность

сохранения платежеспособности в течение 3-х месяцев, в противном

случае оно утратит свою платежеспособность в данный период.

По закону, если при отрицательной структуре баланса

предприятие имеет шанс восстановить свою платежеспособность, то

несостоятельность предприятия считается неподтвержденной в

где Алик (норм)

^лик0

к„

^лик

2*

35