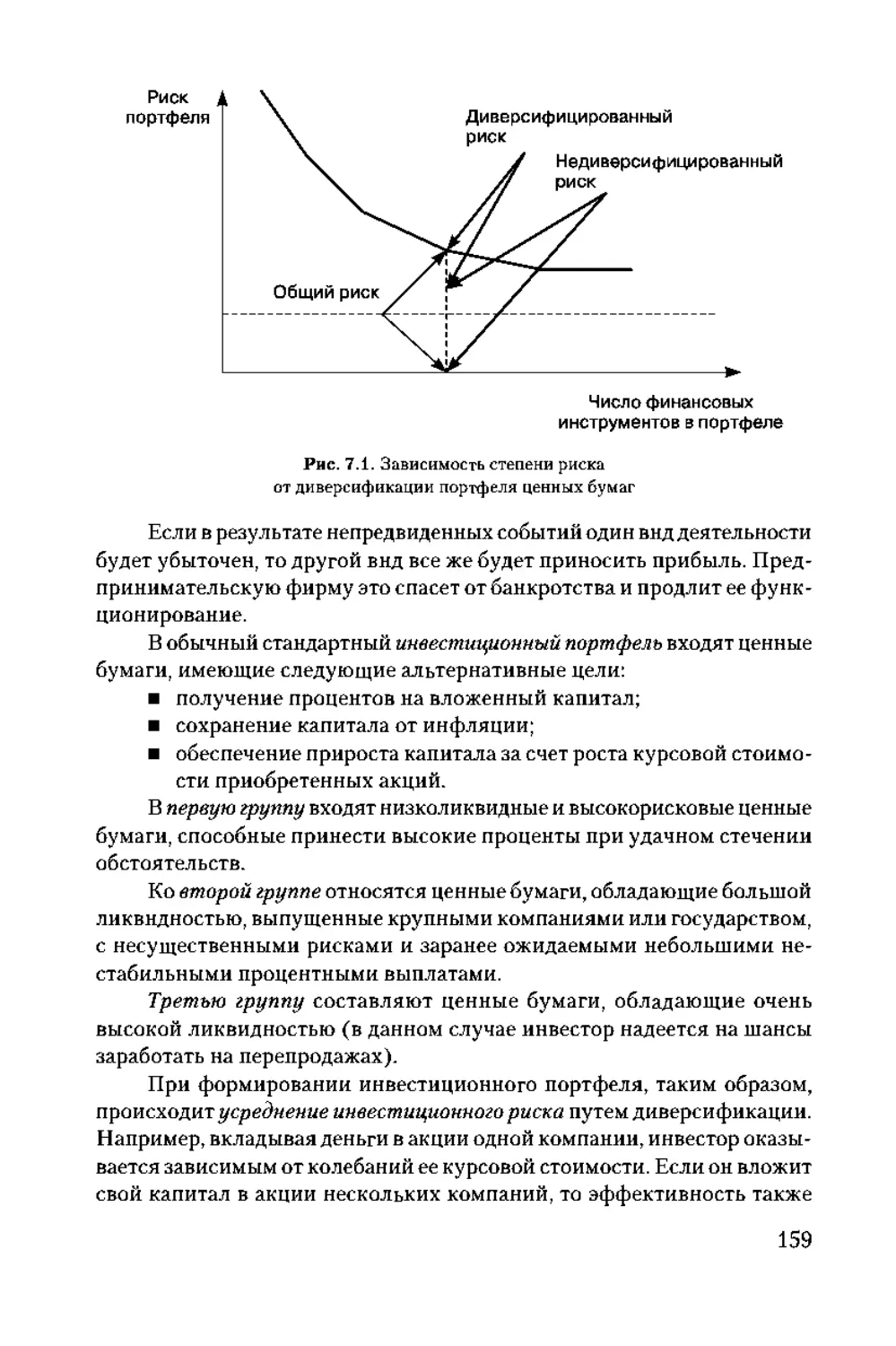

/

Автор: Васин С.М. Шутов В.С.

Теги: формы организации и сотрудничества в экономике экономика экономические науки менеджмент управление предприятием

ISBN: 978-5-406-04372-1

Год: 2015

Текст

С.М. Васин, В.С. Шутов

УПРАВЛЕНИЕ

РИСКАМИ

НА ПРЕДПРИЯТИИ

Допущено Советом Учебно-методического объединения вузов России

по образованию в области менеджмента в качестве учебного пособия

по дисциплине региональной составляющей специальности

«Менеджмент организации»

КНОРУС • МОСКВА • 2015

KnorusHiedia

электронные версии книг

С.М. Васин, В.С. Шутов

УПРАВЛЕНИЕ

РИСКАМИ

НА ПРЕДПРИЯТИИ

Допущено Советом Учебно-методического объединения вузов России

по образованию в области менеджмента в качестве учебного пособия

по дисциплине региональной составляющей специальности

«Менеджмент организации»

КНОРУС • МОСКВА • 2015

KnorusHiedia

электронные версии книг

УДК 334(075.8)

ББК 65.290-2я73

В19

Рецензенты:

И.Ю. Беляева, заведующая кафедрой государственного, муниципального и кор-

поративного управления Финансовой академии при Правительстве РФ, д-р экон

наук, проф ,

В.М. Володин, заведующий кафедрой экономики и организации производства,

директор Института экономики и управления Пензенского государственного

университета, д-р экон наук, проф

Васин С.М.

В19 Управление рисками на предприятии учебное пособие / С.М. Васин,

В С. Шутов - М.: КНОРУС, 2015. - 300 с.

ISBN 978-5-406-04372-1

В условиях трансформации социально-экономической системы государства

развитие хозяйствующих субъектов сопряжено со множеством трудностей Вслед-

ствие высокой активности факторов внешней среды стратегические и тактические

планы фирмы нередко становятся нереализуемыми Учебное пособие раскрывает

сущность рисков в предпринимательской деятельности и выстраивает их класси-

фикацию, определяет методы выявления и анализа рисков, особенности управле-

ния рисками в структуре стратегии предприятия

Для студентов, обучающихся по специальности «Менеджмент организации»,

преподавателей управленческих дисциплин, а также руководителей предприятий

и организаций

УДК 334(075.8)

ББК 65.290-2я73

Васин Сергей Михайлович

Шутов Владимир Сергеевич

УПРАВЛЕНИЕ РИСКАМИ НА ПРЕДПРИЯТИИ

Сертификат соответствия № РОСС RU АЕ51 Н 16604 от 07 07 2014

Изд №8506 Формат 60x90/16

Гарнитура «PetersburgC» Печать офсетная

Усл печ л 19,0 Уч-изд л 14,61

ООО «Издательство «КноРус»

117218, г Москва, ул Кедрова, д 14,корп 2

Тел 8-495-741-46-28

E-mail office0knorus ru http //www knorus ru

Отпечатано в ООО «Контакт»

107150, г Москва, проезд Подбельского 4-й, дом 3

ISBN 978-5-406-04372-1

© Васин С М , Шутов В С , 2015

© ООО «Издательство «КноРус», 2015

Оглавление

Введение

Глава 1. Теоретические основы изучения риска

как объекта управления

1 1 Методологические подходы

к определению экономического риска......

1 2 Сущность и особенности

рисков предпринимательской деятельности....

1 3 Основные аксиомы рискологии............

Контрольные вопросы.....................

Глава 2. Классификация и общая характеристика

экономических рисков

2 1 Методологические основы классификации

экономических рисков..................................

2 2 Общая характеристика рисков инвестиционного проекта.

Контрольные вопросы...................................

Глава 3. Организация управления риском:

необходимость, сущность и основные зтапы

3 1 Стратегия, тактика и функции управления риском.

3 2 Основные приемы и этапы процесса управления риском

3 3 Организация и правила управления риском......

3 4 Правила отнесения видов экономической деятельности

к классу профессионального риска ......................

Контрольные вопросы................................

Глава 4. Принципы, методы анализа риска и принятия риск-решений

4 1 Общая характеристика принципов и методов анализа риска

4 2 Методические основы принятия риск-решений ......

4 3 Основные подходы к оценке меры риска ...........

Контрольные вопросы..............................

Глава 5. Качественный анализ риска и методика его проведения

5 1 Содержание и задачи качественной оценки риска.....

5 2 Общая характеристика методов качественной оценки риска

Контрольные вопросы....................................

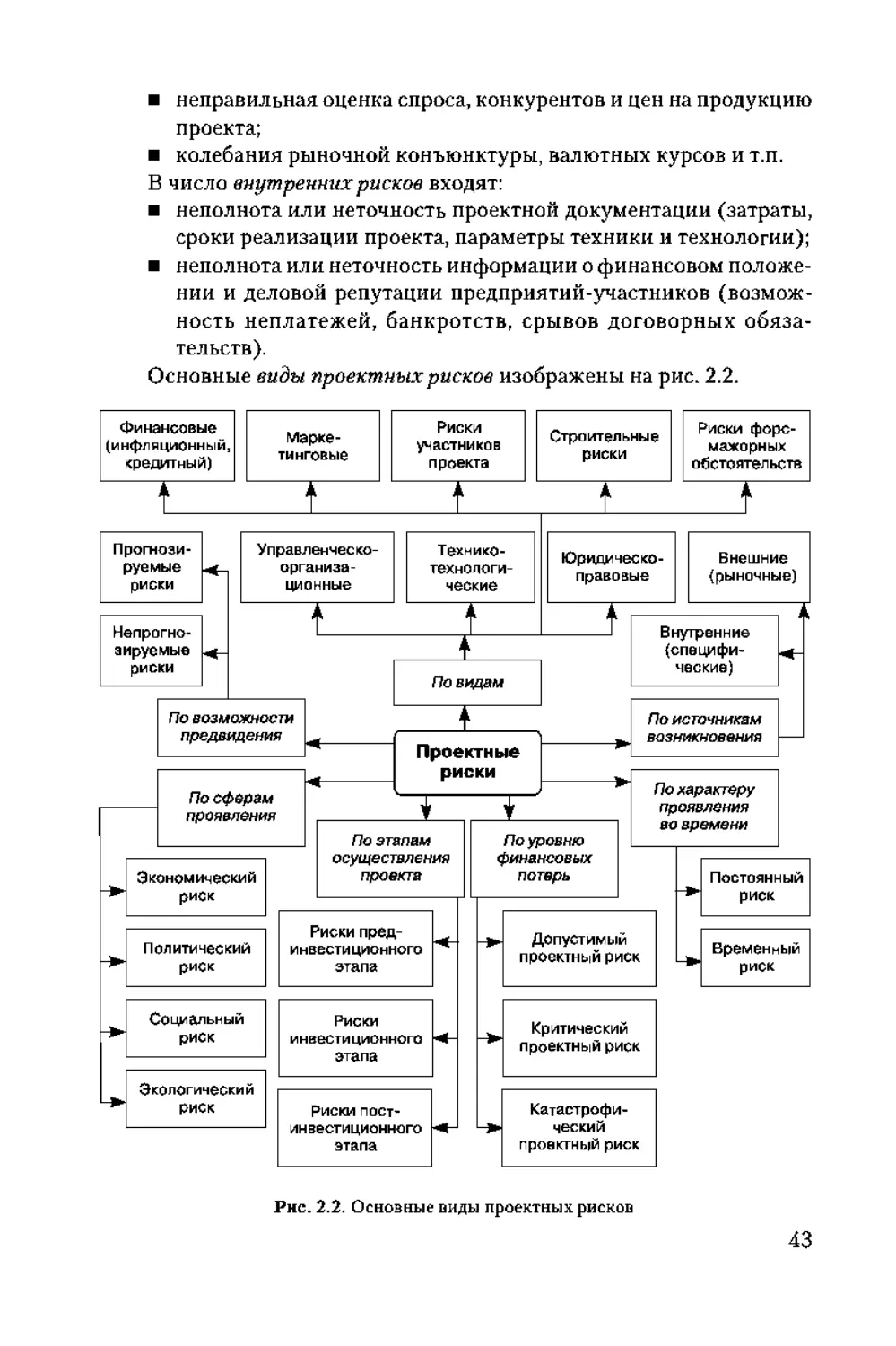

21

26

27

38

44

45

49

52

67

70

83

88

99

101

104

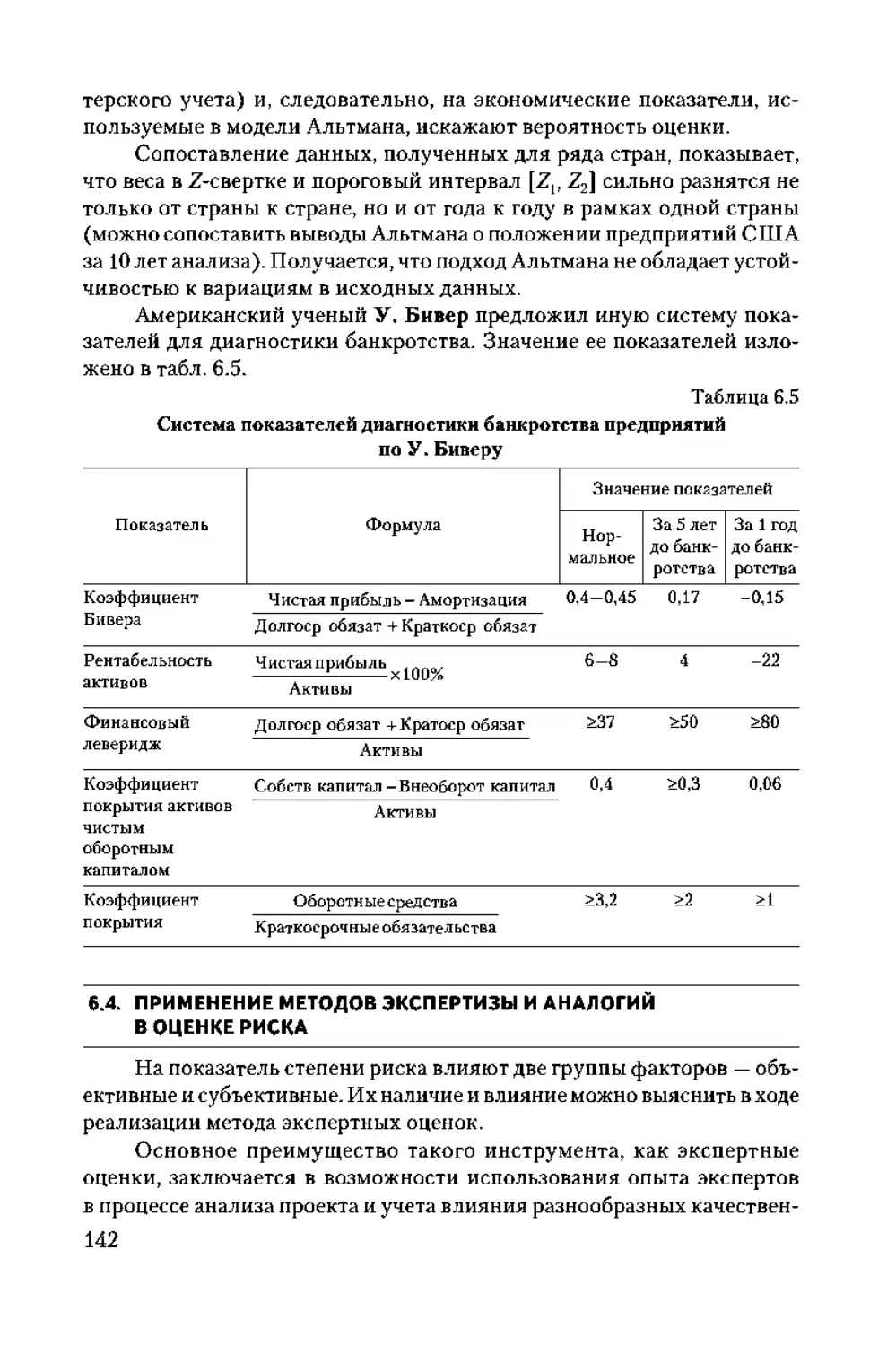

Глава 6. Количественные методы оценки риска и неопределенности

6.1 Содержание количественного анализа риска.

Статистические методы оценки риска ......................

6.2 Аналитические методы оценки риска ...................

6.3 Анализ финансовой устойчивости и целесообразности затрат

Риск банкротства ........................................

6.4 Применение методов экспертизы и аналогий в оценке риска....

Контрольные вопросы..................................

..127

...133

..142

...146

Глава 7. Основные пути и методы снижения экономического риска

7.1 Жизненный цикл предприятия как фактор выбора

путей снижения риска..............................

7.2 Методические основы выбора путей снижения риска

на предприятии ...................................

7.3 Внутрифирменные источники и пути снижения риска.

7.4 Общеметодические пути и средства снижения риска .

Контрольные вопросы............................

...147

...153

...156

..158

...165

Глава 8. Страхование как путь снижения экономических рисков

8.1 Теоретические и правовые основы страховой деятельности

8.2 Методика снижения риска с использованием страхования

8.3 Управление рисками в страховании.................

Контрольные вопросы..............................

..166

..175

..182

..192

Глава 9. Экономические проблемы процесса управления рисками

Методика и проблемы финансирования риска

на предприятии.....................................

Экономические проблемы управления налоговым риском

и пути их решения в России.........................

Экономические подходы к выбору путей управления риском

Оценка размеров ущерба от риска....................

Контрольные вопросы................................

..193

..197

..204

..212

Глава 10. Учет риска при принятии управленческих решений

Стратегическое и тактическое рископланирование ........

Методика оптимизации управленческих решений, принимаемых

в условиях риска ......................................

Классические критерии принятия экономических решений в условиях

неопределенности и риска..................................222

Контрольные вопросы.......................................231

10.1

..214

..218

Глава 11. Промышленная безопасность и стратегия управления

промышленными рисками

11.1 Роль государства в повышении

экономической рискозащищенности и безопасности —.

..232

Сущность и правовые основы концепции

промышленной безопасности в России........

Особенности управления рисками

промышленного предприятия.................

Особенности управления хозяйственными рисками

в агропромышленном комплексе страны ......

Контрольные вопросы.......................

236

240

248

255

Глава 12. Управление рисками в банковской сфере

12 1 Условия возникновения и классификация банковских рисков

12 2. Особенности управления рисками в банковской сфере .

Контрольные вопросы...............................

Глава 13. Управление экологическими рисками

13 1. Особенности управления экологическими рисками......

13 2. Системный подход к управлению экологическими рисками

на основе государственной политики в области экологии ....

Контрольные вопросы .....................................

Рекомендуемая литература.

257

259

278

279

288

297

298

Введение

Любой бизнес связан с неопределенностью, опасностью, кон-

куренцией. При этом наибольшую прибыль, как правило, приносят

рыночные операции с повышенным риском. Однако во всем нужна мера.

Поскольку в риске всегда содержится элемент непредсказуемости, что

может отразиться на деятельности того или иного хозяйствующего

субъекта или на проведении какой-либо экономической операции, он

обязательно должен быть рассчитан до максимально допустимого

предела.

Проблема управления рисками очень актуальна на сегодняшний

день. Риск является сложной, порой неразрешимой проблемой. Он —

неизбежная часть нашей жизни.

Если еще в недалеком прошлом (в советский период) государство

практически принимало на себя все риски предприятий и организаций,

то в рыночной экономике ситуация в корне изменилась: хозяйствующий

субъект вынужден самостоятельно действовать в плане снижения сте-

пени влияния предпринимательских и финансовых рисков.

В России создание собственной системы эффективного менеджмен-

та на предприятии (вне зависимости от того, крупное оно или малое)

в условиях развивающихся рыночных отношений возможно лишь при

организации риск-менеджмента. В последние годы в практической

деятельности российских предприятий, особенно у финансовых компа-

ний, наблюдается стремление к организации управления рисками.

И поэтому сегодня управление рисками (риск-менеджмент) является

одним из наиболее динамично развивающихся направлений менеджмента.

Используя термины риск-менеджмента, можно сказать, что бизнес

есть сознательное принятие риска за адекватное вознаграждение в виде

прибыли. Каждая организация вынуждена принимать на себя риски

для достижения своих целей, и риск-менеджмент призван оптимизи-

ровать набор рисков.

Численность и масштабы финансовых рисков в мире постоянно

возрастают, увеличивая значимость риск-менеджмента для бизнеса.

Особенности российского финансового рынка, характеризующегося

высоким уровнем политического, законодательного, правового риска,

значительными колебаниями цен, кризисными явлениями, также убеж-

дают в необходимости управления рисками.

6

Риск-менеджмент за рубежом давно признан действенным инстру-

ментом современного управления. Большинство западных фирм имеют

в штате специального менеджера по риску, в его обязанности входит

обеспечение снижения всех видов риска.

В России практика управления рисками пока еще не получила

широкого распространения в компаниях, но это дело завтрашнего дня.

С развитием рыночных отношений в нашей стране усиливается роль

конкуренции, однако расширяются и возможности для успешной дея-

тельности. Чтобы преуспеть в своем деле, нужны оригинальные реше-

ния и действия. Необходимы постоянный творческий поиск, мобиль-

ность, готовность к внедрению технических и технологических новшеств,

а это неизбежно связано с риском. Кризис августа 1998 г. показал, что

современный финансовый институт не может успешно развиваться без

комплексного управления рисками. Другими словами, каждая органи-

зация, претендующая на устойчивое и успешное развитие, должна иметь

в своем арсенале систему управления рисками. Актуален этот посыл

и для ситуации 2008 г., в которой оказалась наша страна в период миро-

вого финансового кризиса.

Основными задачами системы управления рисками в организации

являются: повышение финансовой устойчивости (так как основная

опасность финансовых рисков заключается в неустойчивости денежных

потоков во времени), совершенствование механизмов управления ри-

сками.

Актуальность такой учебной дисциплины, как управление риска-

ми, связана со спросом на более широкую подготовку студентов-эконо-

мистов, менеджеров из-за усложнения деятельности предприятий.

Среди новых курсов обучения особое место начинают занимать

дисциплины, связанные с деятельностью специалистов всех отраслей

в условиях кризиса, в частности риск-менеджмент, или управление

риском.

Вместе с тем, несмотря на очевидную злободневность данного

курса, при его преподавании авторы столкнулись с рядом проблем. Вот

лишь некоторые из них:

— отсутствие государственного стандарта преподавания данного

курса, что усложняет постановку курса в системе экономико-

управленческого обучения;

— перегруженность опубликованных по этой проблеме материалов

абстрактными, трудноприменимыми на практике математиче-

скими формулами, используемыми при оценке степени риска;

— неадекватное отношение к данному курсу предпринимательских

кругов, которые часто впадают в две крайности: или вообще

7

начинают избегать рисков, или, наоборот, идут на принятие

авантюрного решения без всякого их учета;

— неразвитость теории и особенно практики риск-менеджмента

в России, в связи с чем он находится все еще в стадии станов-

ления;

— отсутствие глубокого учета особенностей российской экономи-

ки при использовании рекомендаций западного риск-менед-

жмента, что привело, с одной стороны, к мифологизации курса,

а с другой — к механическому переносу требований к управле-

нию рисками западных стран на стандарты требований к уров-

ню риска российских надзорных органов, например в банков-

ском, страховом деле.

Эти и другие проблемы преподавания курса «Управление риска-

ми» побудили авторов данного учебного пособия обобщить и система-

тизировать имеющиеся материалы по риск-менеджменту и изложить

собственную точку зрения на понимание процессов управления риска-

ми в нашей стране.

В учебном пособии, предназначенном для преподавателей и сту-

дентов экономических факультетов вузов, а также руководителей хо-

зяйствующих субъектов, излагается система взглядов на сущность

риска в целом и экономического в особенности. Представлены класси-

фикация и характеристика рисков, возникающих в различных сферах

экономической и управленческой деятельности. Рассмотрены методы

качественной и количественной оценки экономического риска, их ис-

пользование при принятии управленческих решений. Дана характери-

стика основных путей снижения риска, которые официально закрепле-

ны в программе промышленной безопасности предприятия.

При подготовке издания авторы руководствовались концепциями,

идеями, принципами, изложенными в публикациях наиболее видных

ученых-рискологов: П.Г. Грабового, Э.М. Короткова, В.П. Буянова,

В.М. Гранатурова, Н.В. Хохлова, М.А. Рогова, Л.Н. Тэпмана, И.Т. Ба-

лабанова, М.Г. Лапуста и др.

Авторы учебного пособия с пониманием отнесутся к критическим

замечаниям в свой адрес и учтут их при последующей доработке мате-

риала.

Особую благодарность авторы выражают рецензентам — профес-

сорам И.Ю. Беляевой и В.М. Володину — за их конструктивные и по-

лезные замечания.

8

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ИЗУЧЕНИЯ РИСКА

КАК ОБЪЕКТА УПРАВЛЕНИЯ

Глава 1

1.1. МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ

К ОПРЕДЕЛЕНИЮ ЭКОНОМИЧЕСКОГО РИСКА

Риск — это философская, историческая и экономическая категория.

Риск возник уже на низшей ступени цивилизации и связан, в частности,

с появлением у человека чувства страха перед возможной опасностью

и более всего — перед смертью.

Слово «риск* имеет испано-португальские корни и означает

«риф*, «подводная скала*, что ассоциируется с понятием «лавировать

между скалами», а значит, сопряжено с чувством опасности.

Существование общества во всех аспектах его деятельности под-

вержено рискам. Есть множество факторов, оказывающих отрицатель-

ное воздействие на состояние общества и особенно его экономики.

Среди них называют, прежде всего, неустойчивость производственных

связей, рост инфляции, резкое удорожание кредитов, диспаритет цен.

Эти и другие факторы можно обобщенно назвать условиями риска

и неопределенности в деятельности современных предприятий. Неспо-

собность предприятий принимать обоснованные решения в условиях

риска, адаптироваться к рыночным условиям является основной при-

чиной спада производства и банкротства.

Экономическая деятельность без учета факторов неопределен-

ности и риска не обеспечивает устойчивого развития. Именно поэтому

в начале 90-х гг. прошлого века стала очевидной необходимость выра-

ботать единую методологическую основу, требующуюся для принятия

и реализации экономических решений с учетом факторов неопределен-

ности и риска.

Общеметодологической основой управления риском, или риск-

менеджмента, является рискология, которая представляет собой науч-

ную дисциплину, изучающую влияние случайных событий, наносящих

физический и материальный ущерб различным сферам деятельности

человека. Это наука о законах и закономерностях действия целепола-

9

гающих и целеосуществляющих систем по определению возможных

опасностей, которые могут встретиться в будущем.

Применительно к рискологическим проблемам системного уровня

используется следующая терминология:

риск-менеджмент — управление рисками на уровне социоэко-

номикоэкологической системы или на уровне конкретной орга-

низации, предприятия, фирмы;

риско-регулирование — управление рисками на уровне надсис-

тем (макросистем).

Управление рисками — это совокупность системно организованных

процедур по достижению величины риска в определенных пределах.

По своему содержанию и задачам управление рисками включает

в себя комплекс мероприятий, направленных на:

— прогнозирование рисковых ситуаций в условиях неопределен-

ности;

— обоснование отказа от риска;

— обоснование риска при определенных условиях;

— уменьшение риска путем определенных методов и приемов;

— нейтрализацию риска до минимума;

— ликвидацию причин и последствий проявившихся рисков;

— адаптацию к изменившимся условиям «обновленных* после

кризиса организаций;

— сохранение самой организации от банкротства.

Существует немало мнений по поводу понятия, сущности и при-

роды риска, что связано с многоаспектностью этого явления, недоста-

точным вниманием к нему в реальной действительности и, в частности,

в современном законотворчестве. С появлением товарно-денежных

отношений по мере развития цивилизации риск становится экономи-

ческой категорией.

Анализ показывает, что в современной науке о риске — рисколо-

гии — происходила постоянная эволюция взглядов относительно кате-

гории «экономический риск*.

Рассмотрим ряд общеметодологических определений понятия

«экономический риск», которые дополняют друг друга, отражая его

общее содержание.

Как экономическая категория риск — это:

1. Деятельность субъектов хозяйственной жизни, связанная

с преодолением неопределенности в ситуации неизбежного выбора, при

возможности оценить вероятность достижения желаемого результата,

неудачи и отклонения от цели, содержащихся в выбираемых альтерна-

тивах, т.е. риск связывают с опасениями, что реализация экономическо-

го проекта приведет к убыткам.

10

2. Событие (возможная опасность), которое может как быть, так

и не быть. Неопределенность конкретной хозяйственной ситуации

обусловлена следующими факторами: отсутствием полной информации,

случайностью, противодействием и во многом определяется фактором

случайности.

Результаты проявления неопределенности в общем случае могут

быть:

— положительными (прибыль, доход или другая выгода);

— отрицательными (убытки, ущерб, потери и т.п.);

— нулевыми (безубыточными и бесприбыльными).

Однако о риске чаще всего говорят в негативном смысле и, кроме

того, риск имеет количественную меру. Таким образом, риск рассмат-

ривают как меру рассеяния (дисперсию) полученных в результате

множественного прогноза оценочных показателей рассматриваемого

проекта (прибыль, рентабельность капитала и т.д.);

3. Вероятность (угроза) потери предприятием части своих ресур-

сов, недополучения доходов или появления дополнительных расходов

в результате осуществления определенной производственной и финан-

совой деятельности. Следовательно, риск относится к возможности

наступления какого-либо неблагоприятного события, возможности

неудачи либо опасности.

4. Понятие, сопряженное с понятием «ситуация риска». Ситуаци-

ей называется сочетание, совокупность различных обстоятельств

и условий, создающих определенную обстановку для того или иного

вида деятельности. Обстановка может способствовать или препятство-

вать осуществлению данного действия. Ситуация риска — это:

— любая ситуация, не имеющая однозначного исхода;

— сочетание, совокупность различных обстоятельств и условий,

создающих определенную обстановку для того или иного вида

деятельности, препятствующих или способствующих ей;

— обстоятельства, непосредственно связанные с содержанием

термина «риск»;

— наличие возможности количественного и качественного опре-

деления степени вероятности того или иного события;

— ситуация, требующая выбора альтернативы (или отказа от него)

и способствующая оценке вероятности осуществления выбора.

При ситуации риска существует возможность количественно и ка-

чественно определять степень вероятности того или иного варианта,

чему сопутствуют три условия:

— состояние неопределенности;

— необходимость выбора альтернативы (включая отказ от выбора);

И

— возможность оценить вероятность осуществления выбираемых

альтернатив.

Ситуация риска качественно отличается от ситуации неопределен-

ности, когда исход событий не может быть установлен в принципе.

Ситуация риска является своего рода разновидностью ситуации не-

определенности, только в ней наступление событий вполне реально

и может быть определено.

По своей природе риск делят на три вида:

1) когда в распоряжении субъекта, делающего альтернативный

выбор, есть объективная возможность получения предполагае-

мого результата. Это вероятности, не зависящие напрямую от

данной фирмы: уровень инфляции, конкуренция, статистиче-

ские исследования и т.д.;

2) когда возможность получения ожидаемого результата основана

только на субъективных оценках, т.е. субъект имеет дело с субъ-

ективными вероятностями, которые непосредственно характе-

ризуют данную фирму: производственный потенциал, уровень

предметной и технологической специализации, организации

труда и т.д.;

3) когда субъект в процессе выбора и реализации альтернативы

располагает как объективными, так и субъективными вероят-

ностями.

Исходя из возможных видоизменений риска субъект делает свой

выбор и стремится реализовать его. В этом случае риск существует как

на стадии выбора, так и на стадии реализации решения.

Риск — это действие (деяние, поступок), выполняемое в условиях

выбора в надежде на успешный исход, когда в случае неудачи существу-

ет опасность оказаться в положении гораздо худшем, чем до выбора.

Риск предполагает деятельность, связанную с преодолением неопре-

деленности в ситуации неизбежного выбора, в процессе которой имеется

возможность количественно и качественно оценить вероятность достиже-

ния предполагаемого результата, неудачи и отклонения от цели.

Таким образом, в понятие «риск» включено несколько основных

элементов.

1. Возможность отклонения от предполагаемой цели, ради которой

осуществлялась выбранная альтернатива (отклонения как отрицатель-

ного, так и положительного свойства).

2. Вероятность достижения желаемого результата.

3. Отсутствие уверенности в достижении поставленной цели.

4. Возможность материальных, нравственных и других потерь,

связанных с осуществлением выбранной в условиях неопределенности

альтернативы.

12

Принятие проекта, связанного с риском, предполагает выявление

и сопоставление возможных потерь и доходов. Если риск не подкреплен

расчетами, то он чаще всего заканчивается неудачей и сопровождается

определенными потерями. Чтобы сгладить негативные явления, свя-

занные с риском, необходимо выявить: основные источники его воз-

никновения, наиболее вероятные виды, допустимый уровень риска,

методы измерения и снижения риска.

Основными чертами риска являются: противоречивость, альтер-

нативность и неопределенность.

Противоречивость в риске приводит к столкновению объективно

существующих рискованных действий с их субъективной оценкой.

Любые инициативы, новаторские идеи, внедрение новых перспективных

видов деятельности, ускоряющих технический прогресс и влияющих

на общественное мнение, не исключают проявлений консерватизма,

догматизма, субъективизма.

Альтернативность предполагает необходимость выбора из двух

или нескольких возможных вариантов решений, направлений, действий.

Если возможность выбора отсутствует, то не возникает и рискованной

ситуации, а следовательно, самого риска.

Неопределенность предполагает неполноту или неточность инфор-

мации об условиях реализации проекта (решения). Существование

риска непосредственно связано с наличием неопределенности, которая

неоднородна и по содержанию, и по форме проявления.

Проблема риска и неопределенности в экономической теории

долгое время недооценивалась. Так, неоклассики XX в. изучали вопро-

сы размещения ресурсов в рыночной экономике, игнорируя факторы

риска и неопределенности, считая их внешними. Отдельные привер-

женцы неоклассической теории рынков и размещения ресурсов с из-

рядной долей скептицизма относились к любой сфере деятельности,

в которой фактор риска и неопределенности играл известную роль, на-

пример к рынку ценных бумаг. Они рассматривали биржевую деятель-

ность в качестве своего рода «низменных удовольствий», аналогичных

игре в рулетку или лотерею.

В качестве неизбежного спутника принимаемых экономических

решений риск и неопределенность признаны в экономической теории

только с 1940-х гг. после выхода книги Дж. фон Неймана и О. Морген-

штейна (США) «Теория игр и экономическое поведение», в которой

авторы впервые исследовали проблему максимизации полезности ин-

дивида и прибыли фирмы с учетом фактора риска и неопределенности.

Согласно теории Неймана — Моргенштейна, индивид выбирает лишь

те альтернативы, которые обеспечивают максимальную полезность

13

блага, а фирмы выбирают альтернативы, где выше вероятность получе-

ния максимальной прибыли от инвестиций.

Большой вклад в исследование проблемы риска и неопределен-

ности внесли американские экономисты, являющиеся лауреатами

Нобелевской премии, — К. Эрроу, Ф. Найт и др.

Вместе с тем неопределенность в отличие от риска возникает из-за

изменений, которые достаточно трудно предсказать, или событий, веро-

ятность которых невозможно оценить.

Понятие «неопределенность» характеризует ситуацию, при кото-

рой полностью или частично отсутствует информация о возможных

состояниях стохастической экономической системы и внешней среды.

По мнению профессора Нью-Йоркского университета Дж. Уайзмена,

непознаваемость будущего и обусловленная ею неопределенность со-

ставляют центральную проблему науки XXI в., и она будет решать

прежде всего задачу, как ограничить эту неопределенность.

Исходя из причин неопределенности можно выделить следующие

ее виды.

1. Информационный разрыв — обусловлен несовершенной и асим-

метричной информацией. По сути дела, понятие «информация» вы-

ступает антонимом понятия «неопределенность».

2. Разрыв в компетентности — вызван несовершенством исполь-

зуемого инструментария, вычислительной сложностью, ограничениями

по методам принятия решений, ошибками анализа, моделирования

ит.д.

3. Неопределенность, причиной которой выступает случайность

как подтверждение неисчерпаемости мира, его бесконечной сложности

и разнообразия. В экономике, как и в физике, действует принцип нео-

пределенностей, открытый немецким физиком Вернером Гейзбергером.

По мнению Н.Д. Кондратьева, «в области общественно-экономической

жизни мы имеем дело с явлениями, также неизмеримо более сложными,

чем в сфере точного естествознания. Здесь мы располагаем еще меньшим

количеством установленных связей и закономерностей, и они поддают-

ся в еще меньшей степени точному количественному выражению»1.

4. Неопределенность, причиной которой экономисты называют

противодействие, проявляющееся в несовпадении интересов сторон

(трудовые конфликты, нарушение договорных обязательств поставщи-

ками), технических авариях и т.д.

5. Неопределенность, вызванная глобальной экономической не-

стабильностью. Пользуясь терминологией теории хаоса, можно сказать, 1

1 КондратьевНД План и предвидение//Вопросы экономики 1992 №3 С 12

14

что мировая экономика завершает свои переход из стационарного до-

индустриального состояния к постиндустриальному через цепь бифур-

каций, соответствующих большим экономическим циклам Кондратье-

ва. По мнению Джорджа Сороса, капитализм вот-вот войдет в состояние

глубокого кризиса, который разрушит и сложившуюся систему мировых

финансовых рынков, и систему глобальных торговых сетей. В пользу

подобного сценария развития событий говорит череда финансовых

кризисов, переживаемых мировой хозяйственной системой в последние

годы, особенно в 2008 г. В результате последнего финансового кризиса

мировая экономика, по разным оценкам, уже потеряла несколько трил-

лионов долларов.

Таким образом, неопределенность выступает конституирующим

признаком, средой для появления риска, поэтому возрастание неопре-

деленности может повлечь за собой еще больший риск. В этом случае

можно говорить о наличии причинно-следственной связи нелинейного

типа между неопределенностью и риском. Под таким типом понимает-

ся диалектическое переплетение причинно-следственных связей, в ко-

тором следствия могут влиять на породившие их причины, а в качестве

причин — выступать еще не наступившие следствия.

Предпринимательская деятельность осуществляется под влияни-

ем неопределенности внешней среды (экономической, политической,

социальной и т.д.), множества переменных, контрагентов, лиц, поведение

которых не всегда можно предсказать с приемлемой точностью. Исходя

из этого, выделим основные факторы неопределенности (риска).

I. Спонтанность природных процессов и явлений, стихийные бед-

ствия (землетрясения, ураганы, наводнения, засуха, мороз, гололед).

II. Случайность. Когда в сходных условиях одно и то же событие

происходит неодинаково в результате многих социально-экономических

и технологических процессов.

III. Наличие противоборствующих тенденций, столкновение ин-

тересов (военные действия, межнациональные конфликты).

IV. Вероятностный характер научно-технического прогресса.

Практически невозможно определить конкретные последствия тех или

иных научных открытий, технических изобретений.

V. Неполнота, недостаточность информации об объекте, процессе,

явлении. Эта причина ограничивает человека в сборе и переработке

информации (с постоянной изменчивостью самой информации).

VI. Ограниченность материальных, финансовых, трудовых и дру-

гих ресурсов при принятии и реализации решений; невозможность

однозначного познания объекта при сложившихся уровне и методах

научного познания; ограниченность сознательной деятельности чело-

15

века; существующие различия в социально-психологических установ-

ках, оценках, поведении.

На рисунке 1.1 изображена схема риска. Помимо самого человека

на его деятельность влияют факторы I, II, III, IV, V, VI, создающие

ситуации неопределенности и риска. Действия и решения человека

могут повлиять как в лучшую сторону, так и в худшую, они способны

разрядить ситуацию неопределенности, изменить цель проекта. Риск

существует и на этапе выбора действий (принятия решений), и на эта-

пе реализации проекта.

Рискология как наука оперирует также понятием технологии

управления рисками». Видами таких технологий являются:

— рискообразующая технология, или технология деятельности;

Рис. 1.1. Факторы риска на разных этапах

человеческой деятельности

16

— технология проявившихся рисков, или технология анализа

и оценки конкретных рисков;

— рискореализующая технология, или технология, позволившая

свершиться определенным рисковым событиям.

Причинами же, по которым столь необходимо управление риском,

могут стать природные, техногенные и другие виды катастроф; развитие

страхового, биржевого дела; усложнение задач и структуры рыночной

экономики и др.

1.2. СУЩНОСТЬ И ОСОБЕННОСТИ РИСКОВ

ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Как известно, условием эффективности любой рыночной деятель-

ности считаются экономическая свобода, которая предполагает наличие

у экономического агента (производителя, потребителя) определенной

совокупности прав, гарантирующих ему автономное, самостоятельное

принятие решений. Однако экономическая свобода является также ис-

точником неопределенности и риска, так как свободе одного экономи-

ческого агента сопутствует одновременно свобода других.

Существование неопределенности и риска — неотъемлемый ком-

понент любой экономической деятельности, предпринимательства. Еще

в XVII в. Р. Кантильон под предпринимателем подразумевал человека,

действующего в условиях риска: он использует неопределенность эко-

номической конъюнктуры, которая вытекает из непостоянства рыноч-

ного спроса и предложения, для извлечения прибыли, т.е. покупает

товар по известной цене, а продает по неизвестной. Аналогичный подход

встречаем у И. Тюнена, который определяет предпринимателя как пре-

тендента на остаточный, рискованный и непредсказуемый доход за

принятие на себя непредвиденных рисков.

Даже в директивной экономике, которая существовала в СССР,

приходилось сталкиваться с невыполнением государственного плана,

нарушением договорных обязательств, недопоставками продукции

и другими рисками, обусловленными чаще всего несоблюдением правил

и норм хозяйственной деятельности. Вместе с тем в такой экономике

отсутствовала неопределенность конъюнктуры рынка, динамики цен

и поведения потребителя, что исключало возможности получения до-

полнительного дохода. В условиях же рынка потребность в получении

дохода, прибыли, по определению многих ученых, в частности Й. Шум-

петера, Д.М. Кейнса, всегда связана с элементами риска. Таким образом,

способность к риску — не только важнейшая черта характера предпри-

нимателя, но и важнейшая составляющая собственно предпринима-

тельской деятельности.

17

В рамках современной рыночной экономики постоянно меняются

условия хозяйственной деятельности, рыночная конъюнктура, поведе-

ние субъектов рынка. Хаотичность экономической жизни позволила

П. Друкеру назвать время постиндустриального общества эпохой без

закономерностей. Неустойчивость экономики обусловливает рост не-

определенности экономической системы, а следовательно, и риска как

показателя, характеризующего неопределенность. Анализ экономиче-

ского содержания неопределенности и риска продиктован необходимо-

стью учета этих факторов при принятии решений в условиях рынка на

всех уровнях экономики.

В современной науке о риске — рискологии происходила своего

рода эволюция понятия «экономический риск». Так, в научной литера-

туре встречаются различные интерпретации понятия «предпринима-

тельский риск». Представители ранней классической политэкономии

А. Смит, Д. Риккардо, Дж. Милль, признавая риск фактором, требу-

ющим вознаграждения, трактовали его как математическое ожидание

потерь, которые могут произойти в результате выбранного решения.

К. Маркс, используя метод абстракции, методологически и теоретиче-

ски выстроил систему категорий таким образом, что полученная модель

исключала неопределенность и риск из анализа экономических отно-

шений. А. Маршалл считал, что предпринимательский риск «обуслов-

лен колебаниями на рынках сырья и готовых изделий, непредвиденны-

ми изменениями в моде, новыми изобретениями, вторжением новых

и сильных конкурентов в их соответствующие районы и т.д. Предпри-

ниматель, работающий в условиях риска, при выборе возможных аль-

тернатив руководствуется двумя критериями: размерами ожидаемой

прибыли и величиной ее возможных колебаний»1.

Четкое разграничение между категориями «риск» и «неопределен-

ность» впервые провел Ф. Найт. Он предложил выделять априорную

вероятность и статистическую вероятность, которые выражаются тер-

мином «риск», а для его «оценки» — термин «неопределенность». Найт,

в отличие от ортодоксальной трактовки, рассматривал прибыль как

доход за несение неопределенности.

Важность категории «риск» для описания деловой активности

отмечал также Дж. М. Кейнс. Он связывал рисковое решение с психо-

логическими характеристиками экономического агента и отмечал, что

предпринимательский риск возникает «ввиду сомнений насчет того,

удастся ли предпринимателю получить эту перспективную выгоду, на

которую он рассчитывает». Поэтому нужно взаимное выравнивание,

улучшение степени предвидения.

1 Маршалл А Принципы экономической науки вЗтМ Прогресс 1993

18

В работах современных западных экономистов неопределенность

рассматривается как неполное знание о чем-либо. Риск же определяет-

ся как возможность отклонения от цели, ради достижения которой

принималось решение, а также как выбор альтернатив в ситуации не-

определенности.

Становление рыночных отношений в России явилось предпосыл-

кой для более глубокой разработки теории риска в отечественной эко-

номической литературе. Основополагающей для всех современных

определений риска в российской науке является трактовка в знамени-

том словаре русского языка С.И. Ожегова.

Так, риск, по словарю С.И. Ожегова, — это «...действие науда-

чу, в надежде на счастливый исход...». Если говорить более предмет-

но, это:

— действие, деятельность как условие появления риска;

— действие «наудачу», иными словами, это деятельность без пред-

варительного расчета, с надеждой на благоприятный случай,

или целеполагающая, целеосуществляющая деятельность;

— деятельность «в надежде на счастливый исход» — речь идет не

о любой деятельности, а о такой, которая удовлетворяет опре-

деленным потребностям; исходя из них ставятся цели и про-

гнозируется успешный результат.

Определения риска предпринимательской деятельности в отече-

ственной и зарубежной литературе можно объединить в следующие

группы.

К первой группе отнесем такие определения, в которых риск по-

нимается как вероятность отклонения от планируемых результатов

(убытки или дополнительные прибыли).

Во второй группе акцент делается на возможность количественной

или качественной оценки риска.

В третьей группе понятие «риск» раскрывается через активность

субъекта: действие наудачу в надежде на счастливый исход; образ дей-

ствия в неясной, неопределенной обстановке; выбор альтернатив в си-

туации неопределенности, реализация способности творчески исполь-

зовать элемент неопределенности.

Каждое определение подчеркивает особые черты риска. Суще-

ственным недостатком определений риска является то, что категория

«неопределенность» остается вне поля зрения отечественных экономи-

стов или же просто отождествляется с понятием риска. В «Экономиче-

ской энциклопедии», к примеру, дается такое определение: «Риск

(в экономике и предпринимательстве) — неопределенность, связанная

с принятием решений, реализация которых происходит только с тече-

19

нием времени». В. Абчук определяет риск как «образ действия в неясной,

неопределенной обстановке (наудачу)»1, А. Альгин — как «деятельность

субъектов хозяйственной жизни, связанную с преодолением неопреде-

ленности»1 2.

Следуя традициям классической теории риска, В. Шахов опреде-

ляет риск как «возможность отрицательного отклонения между плано-

вым и фактическим результатом, то есть опасность неблагоприятного

исхода на одно ожидаемое решение»3. Такого же мнения придержива-

ются Л. Растригин, Б. Райзберг и другие экономисты.

Однако если бы риск был связан только с отрицательными резуль-

татами хозяйственной деятельности, то у экономического агента от-

сутствовала бы потребность рисковать. Такой подход преодолевается

в работах И.Т. Балабанова, Л.Г. Шаршуковой, М.Г. Лапусты и др. Они

указывают, что риск может нести не только отрицательные последствия,

но и вероятность превышения ожидаемой прибыли. В этом и заключа-

ется предпринимательский риск, который характеризуется возможно-

стью достижения как нежелательных, так и особо благоприятных от-

клонений от запланированных результатов. Готовность людей к риску

объясняется тем, что, несмотря на возможные потери, существует

и мощный положительный стимул — возможность получения высоко-

го дохода.

Представляет большой научный интерес концепция предприни-

мательского риска, предложенная П.Д. Половинкиным и А.В. Зозолю-

ком. В основе этой концепции лежит рассмотрение риска как «категории

воспроизводства, всех его фаз и моментов — от покупки необходимых

средств производства (машин, оборудования, сырья и т.д.) до изготов-

ления товаров и их реализации»4. Так, на стадии производства большое

влияние на его результаты оказывают природные факторы (засуха, на-

воднение, землетрясения, сильные морозы, град и т.д.). И здесь риск

существует независимо и вопреки воле человека. Риски возникают не

только в отношениях человека с природой, но и в отношениях человека

со средствами производства. Машины, оборудование могут неожиданно

выйти из строя, морально устареть в связи с использованием достиже-

ний НТП, инноваций. Следуя такой логике, П. Половинкин и А. Зозо-

люк определяют предпринимательский риск как «систему экономиче-

ских отношений по реализации способности предпринимателя

1 Абчук ВЛ Предприимчивость и риск Л ЛФ ВИПК РП, 1991 С 24

2 Альгин А П Грани экономического риска М Знание, 1991 С 8

3 Шахов В В Введение в страхование М , 1996 С 16

4 Половинкин ПД.,ЗозолюкА В Предпринимательские риски и управление ими //

Российский экономический журнал 1997 №9 С 71

20

творчески использовать элемент неопределенности в процессе воспро-

изводства или отдельных его моментах для получения добавочной

прибыли*1.

Существенным недостатком подобных трудов представляется то,

что большинство исследователей принимают во внимание лишь пред-

принимательские риски, а потребительские риски практически не рас-

сматриваются. Между тем наиболее распространенными в России

являются физический потребительский риск, обусловленный некаче-

ственными продуктами питания и промышленными товарами; риски,

связанные с покупательной способностью денег; риск безработицы;

экологические риски. Проводя категориальный анализ риска, наряду

с предпринимательскими необходимо принимать во внимание и по-

требительские риски.

Таким образом,риск — это категория, характеризующая поведение

экономических субъектов в условиях неопределенности при выборе

оптимального решения из числа альтернативных на основе оценки

вероятности достижения желаемого результата и степени отклонения

от него (положительного или отрицательного).

1.3. ОСНОВНЫЕ АКСИОМЫ РИСКОЛОГИИ

Обращаясь к понятию «риск», можно высказать следующие акси-

омы в философии рискологии:

— всеохватность риска;

— приемлемость риска;

— субъективность в оценке риска;

— объективность причин существования риска;

— неповторимость риска.

Рассмотрим некоторые аксиомы более конкретно.

Всеохватность риска — любой вид деятельности, осуществляемый

системой, несет в себе те или иные риски, которые при определенных

условиях проявляются и могут иметь негативные последствия для всей

системы в целом либо ее структурных составляющих.

Приемлемость риска — каждая интеллектуальная система, осу-

ществляющая набор видов деятельности, оценивает величину риска

исходя из своих внутренних критериев, установок, определяя пороги

приемлемости риска для каждой конкретной ситуации и формируя свое

поведение согласно принятым оценкам.

1 Половинкин ПД ,3озояюк А В Предпринимательские риски и управление ими //

Российский экономический журнал 1997 №9 С 71

21

Субъективность в оценке риска зависит от особенностей личности

человека.

В связи с этим в рискологии все субъекты (под ними понимаются

либо единичная интеллектуальная система, либо коллектив, либо от-

дельная личность) могут быть разделены на категории реалистов и мар-

гиналистов. К реалистам относятся субъекты рискологии, правильно

представляющие диапазон изменения показателя риска и положение

его нижней и верхней границ. В свою очередь субъекты рискологии,

неправильно представляющие диапазон изменения показателя риска

и положение его нижней и верхней границ, относятся к маргиналистам

сужающим (они уменьшают диапазон изменения показателя риска);

маргиналистам расширяющим (увеличивают диапазон изменения по-

казателя риска).

В зависимости от отношения к «неблагоприятностям жизни»

субъектов рискологии можно разделить на категории нормальных

и пассионарных. К нормальным относятся субъекты рискологии, у ко-

торых объективная составляющая «неблагоприятностей жизни» уве-

личивает субъективную составляющую. К пассионарным относят

субъекты рискологии, у которых, наоборот, объективная сторона «не-

благоприятностей жизни» уменьшает субъективную составляющую.

Для таких субъектов азарт, риск — нормальное состояние. Если же объ-

ективная сторона не влияет на субъективную, речь идет о нейтральной

категории субъектов рискологии.

Неповторимость риска — с этой точки зрения любое поле рисков

изменяется во времени, не повторяясь даже в сходных ситуациях, не-

смотря на степень их идентичности.

В зависимости от уровня обобщения рискологические проблемы

могут быть объединены по:

— целям социоэкономикоэкологической системы (системный

уровень проблем риска, решаемый в ходе антикризисного управ-

ления);

— целям надсистемы (макросистемы) в отношении управления

риском в конкретной организации (надсистемный уровень

рискологических проблем, решаемый в ходе антикризисного

регулирования).

Основными макросистемными целями глобальной концепции

управления рисками с целью их снижения являются:

— интеграция национальной экономики в мировую;

— создание условий перехода от старых технологических укладов

к новым в долгосрочном плане;

— осуществление структурной перестройки экономики;

22

— повышение конкурентоспособности экономики;

— организация демографических потоков, позволяющих осуще-

ствлять «переливы» человеческих ресурсов по стране;

— обновление знаний, навыков, умений и видов деятельности.

Описание рискологических ситуаций зависит также от этапов

жизненного цикла производственной системы, которым соответствует

определенный тип фирм. Это следующие этапы и типы фирм:

— становления, с фирмами эксплерантами;

— роста, с фирмами патиентами;

— насыщения, с фирмами виолентами на национальном уровне;

— зрелости, с фирмами интернациональными виолентами;

— стагнации, с фирмами деструктуризующими виолентами;

— падения, с фирмами коммутантами;

— выбытия, с фирмами леталентами.

Каждому этапу жизненного цикла соответствуют свой уровень

риска и конкретные пути его снижения.

Особую роль в решении рисковых задач играют следующие свой-

ства личности риск-менеджера и персонала организации:

— интуиция (способность непосредственно как бы внезапно, без

видимого логического продумывания находить правильное

решение проблемы);

— инсайт (осознание решения некоторой проблемы, субъективно

переживаемое как неожиданное озарение, постижение);

— эвристика (совокупность логических приемов и методических

правил теоретического исследования и отыскания истины при

решении особо сложных задач).

Основными приемами управления риском являются: избежание

риска; принятие риска; снижение степени риска; передача риска.

Основные правила выбора того или иного приема управления

риском: максимум выигрыша; оптимальное сочетание выигрыша и ве-

личины риска; оптимальная вероятность результата.

При разработке программы действия по снижению риска необхо-

димо учитывать психологическое восприятие рисковых решений, так

как принятие решений в условиях риска является психологическим

процессом. Поэтому наряду с математической обоснованностью реше-

ний следует иметь в виду проявляющиеся при принятии и реализации

рисковых решений психологические особенности человека: агрессив-

ность, нерешительность, сомнения, самостоятельность, экстравертив-

ность, интровертивность, принадлежность к тому или иному полу и др.

Так, экстравертивность — свойство личности, проявляющееся в на-

правленности на окружающих людей, события. Она выражается в вы-

23

соком уровне общительности, живом эмоциональном отклике на внеш-

ние явления. Интровертивность — направленность личности на

внутренний мир собственных ощущений, переживаний, чувств и мыс-

лей. Для интровертивной личности характерны некоторые устойчивые

особенности поведения и взаимоотношений с окружающими, опора на

внутренние нормы, самоуглубленность. Суждения и оценки интровер-

тов отличаются значительной независимостью от внешних факторов,

рассудительностью. Обычно человек совмещает в определенной про-

порции черты экстравертивности и интровертивности.

Полагая, что риск — это событие или группа родственных случай-

ных событий, наносящих ущерб объекту в условиях неопределенности

хозяйственной ситуации, рассмотрим части такого определения более

конкретно.

Случайность — представляется как непредсказуемость события,

невозможность точно определить время, а иногда и место его сверше-

ния.

Под объектом в риск-менеджменте понимается: материальный

объект; какой-либо человек; какое-либо имущество; имущественный

интерес; некое нематериальное свойство объекта (прибыль, доход, из-

держки).

Основными свойствами риска являются: вероятность; ущерб; объ-

ективность; субъективность; дискретность; непрерывность.

Вероятность — математический признак, означающий возможность

рассчитать частоту наступления события при наличии достаточного

количества статистических данных (наблюдений). К ущербу можно

отнести: ухудшение свойств объекта; потерю свойств объекта; ухудше-

ние здоровья или смерть человека; убытки (материальные, мораль-

ные).

Риск как совокупность событий обладает набором (дискретным

или непрерывным) его реализаций, каждая из которых обладает своей

вероятностью и размером ущерба.

У каждого неблагоприятного события свои причины (инциденты).

Цепочка последовательных шагов, ведущих к конечному, главному со-

бытию, — это сценарий. Самим же рисковым ситуациям присущи

в целом такие черты, как редкость; уникальность; дискретность; непре-

рывность; повторяемость.

Рисковая ситуация может иметь разные последствия, т.е. не толь-

ко убытки, но и доходы, выгоды. Поэтому различают следующие функ-

ции риска:

регулятивную (стимулирующую);

защитную;

24

инновационную;

аналитическую.

Регулятивная функция риска имеет противоречивый характер

и выступает в двух формах: конструктивной и деструктивной.

Риск, как правило, ориентирован на получение значимых резуль-

татов нетрадиционными способами. Тем самым он позволяет преодо-

левать консерватизм, догматизм, косность, психологические барьеры,

препятствующие нововведениям. В этом проявляется конструктивная

форма регулятивной функции риска. Если риск играет роль катализа-

тора, например при решении инновационных, инвестиционных задач,

значит, действует стимулирующий аспект риска.

Однако риск может стать проявлением авантюризма, субъекти-

визма, если решение принимается без должного учета закономерностей

развития явления. В этом случае он выступает в качестве дестабилизи-

рующего фактора. Если реализация решений с необоснованным риском

ведет к авантюризму, налицо деструктивный аспект.

Защитная функция риска проявляется в том, что, поскольку

риск — устойчивое состояние экономической системы, нужны соци-

альная защита, правовые, политические и экономические гарантии,

исключающие в случае неудачи наказание и стимулирующие оправдан-

ный риск.

Защитная функция риска имеет историко-генетический и социаль-

но-правовой аспекты. Так, если в ходе своей деятельности люди — эко-

номические субъекты — стихийно ищут формы и методы защиты от

возможных нежелательных воздействий, то речь идет об историко-гене-

тическом аспекте. Если же в ходе своей деятельности люди — субъекты

экономики — внедряют в хозяйственное, трудовое, уголовное законо-

дательство категорию правомерности определенного риска, то это

социально-правовой аспект риска. К нему относится также деятельность

людей по созданию страховых резервных фондов; страхованию своих

рисков; диверсификации источников получения прибыли; лимитиро-

ванию использования ресурсов и т.д.

Инновационную функцию риск выполняет, стимулируя поиск не-

традиционных решений проблем, стоящих перед экономическим субъ-

ектом. Рисковые решения приводят к более эффективному производ-

ству, от которого выигрывают и предприниматели, и потребители,

и общество в целом.

Аналитическая функция риска связана с тем, что наличие риска

предполагает необходимость выбора одного из возможных вариантов

решений, в связи с чем экономический субъект в процессе принятия

решения анализирует все возможные альтернативы.

25

В целом управление рисками можно выделить в самостоятельную

форму предпринимательства, и тогда риск-менеджмент будет пред-

ставлять собой творческую деятельность, осуществляемую руководи-

телями, специалистами и риск-менеджерами.

Таким образом, риски являются сложной динамической категори-

ей, и поэтому их необходимо оценивать во всех видах деятельности.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. В чем заключаются предмет, особенности курса «Управление рисками»?

2. Охарактеризуйте объект и субъект риск-менеджмента.

3. В чем заключается актуальность курса «Управление рисками» для эко-

номики современной России?

4. Дайте определение основным терминам риск-менеджмента (риск, неопре-

деленность, случайность, вероятность и т.д.).

5. Назовите виды технологии в рискологии.

6. Перечислите причины возникновения неопределенности как источника

риска

7. Назовите и кратко охарактеризуйте аксиомы в философии рискологии.

8. Дайте характеристику субъектам рискологии

9. Назовите виды фирм, которые зависят от жизненного цикла предприятия,

товара и персонала.

10. Перечислите и охарактеризуйте свойства, качества личности риск-

менеджера, от которых зависит его отношение к риску (интуиция, инсайт,

эвристика и т.п.).

11. Перечислите правила риск-менеджмента и принципы выбора того или

иного приема управления риском

12. Охарактеризуйте типы функций риск-менеджмента (объекта и субъекта

управления риском).

13. Раскройте содержание и особенности стратегии и тактики управления

риском.

14. Дайте характеристику системы управления риском.

15. Назовите основные свойства риска и черты рисковой ситуации.

16. Назовите основоположников теории и практики риск-менеджмента в Рос-

сии и зарубежных странах.

17. Назовите внешние и внутренние факторы, влияющие на уровень риска.

18. Проиллюстрируйте графически структуру риск-менеджмента.

19. Перечислите специальности менеджеров, связанные с управлением рис-

ками.

20. Представьте краткую историю развития дисциплины «управление рис-

ками».

26

КЛАССИФИКАЦИЯ

И ОБЩАЯ ХАРАКТЕРИСТИКА

ЭКОНОМИЧЕСКИХ РИСКОВ

Глава 2

2.1. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ

КЛАССИФИКАЦИИ ЭКОНОМИЧЕСКИХ РИСКОВ

В управлении рисками используются различные методы и инст-

рументы, поэтому необходима научно обоснованная классификация,

которая позволит систематизировать риски и обозначить конкретные

направления их снижения или оптимизации.

Под классификацией рисков понимается распределение рисков

на конкретные группы в соответствии с определенными общими при-

знаками и для достижения поставленных целей. Научно обоснованная

классификация риска содействует четкому определению места каждо-

го риска в общей системе и создает потенциальные возможности для

эффективного применения соответствующих методов, приемов управ-

ления риском. В экономической литературе, исследующей риски и свя-

занные с этим проблемы, отсутствует единая стройная система их

классификации. Например, И. Шумпетер выделяет два вида риска: риск,

связанный с возможным техническим провалом производства, вклю-

чающий опасность потери благ, порожденный стихийными бедствиями;

риск, вызванный отсутствием коммерческого успеха.

В ряде работ таких отечественных авторов, как В. Абчук, А. Альгин,

Р. Баззел, С. Валдайцев, С. Жизнин, Г. Клейнер, А. Кочетков, М. Лапу-

ста, Ю. Осипов, В. Севрук, Б. Райзберг, В. Ротарь, Л. Шаршукова,

А Шмаров и др., существуют иные подходы к классификации риска.

Так, Ю. Осипов рассматривает три вида предпринимательского

риска: инфляционный, финансовый и операционный, тогда как С. Вал-

дайцев выделяет две группы рисков: коммерческие и технические.

Наиболее важными признаками, положенными в основу класси-

фикации рисков, являются следующие:

— время возникновения;

— основные факторы возникновения;

— характер учета и последствий;

— сфера возникновения.

27

Рассмотрим виды рисков исходя из этих признаков.

По времени возникновения риски распределяются:

— на ретроспективные;

— текущие;

— перспективные.

По факторам возникновения или в зависимости от основной при-

чины возникновения (базисный или природный признак) риски делят-

ся на:

— природно-естественные, или риски форс-мажорных обстоя-

тельств, связаны с проявлением стихийных сил природы (зем-

летрясение, наводнение, бури, пожары, эпидемии и т.д.;

— экологические — связаны с загрязнением окружающей среды;

— политические — невозможность осуществления хозяйственной

деятельности вследствие военных действий, революций; обост-

рения политической ситуации в стране; национализации, кон-

фискации товаров и предприятий; введения эмбарго из-за отказа

нового правительства выполнять принятые предшественниками

обязательства; введения отсрочки (моратория) на внешние пла-

тежи на определенный срок ввиду наступления чрезвычайных

обстоятельств (забастовки, войн, революций и т.д.); неблагопри-

ятного изменения налогового законодательства; запрета или

ограничения конверсии национальной валюты в валюту платежа;

нарушения производственно-торгового процесса по причинам,

непосредственно не зависящим от хозяйствующего субъекта;

— экономические — обусловлены неблагоприятными изменени-

ями в экономике;

— технические и др.

В работе И.Т. Балабанова «Риск-менеджмент» предлагается иерар-

хическая система классификации экономических рисков, схематически

представленная на рис. 2.1, в структуру которой включены группы,

категории, виды, подвиды и разновидности рисков. В соответствии

с представленной иерархией в зависимости от возможного результата

(рискового события) риски бывают чистые и спекулятивные. Если

чистые риски ведут к возможности получения отрицательного или

нулевого результата (природоестественные, экологические, политиче-

ские, транспортные и часть коммерческих рисков — имущественные,

производственные, торговые), то спекулятивные риски выражаются

в возможности получения как положительного, так и отрицательного

результата (финансовые риски, являющиеся частью коммерческих

рисков). Риски, связанные с покупательной способностью денег, вклю-

чают в себя инфляционные и дефляционные риски, валютные риски,

риски ликвидности.

28

Риски

। Чистые Спекулятивные

---------------------1 Финансовые

Природоестественные I *—j——--------

—Экологические |

^Коммерческие'

Политические

Риски, связанные

с покупательной

способностью

денег

Риски упущенной

выгоды

Риски снижения

доходности

Ценовые

Процентные

—Транспортные |

—Имущественные

_Производственные

_Торговые"

Инфляционные

и дефляционные

Валютные

Риски прямых

финансовых

потерь

~»j Кредитные

Биржевые

банкротства

| Риски ликвидности

Селективные

Рис. 2.1. Иерархическая система классификации рисков

Рассмотрим основные виды рисков по различным признакам

классификации.

Коммерческий риск связан с опасностью потерь в процессе

финансово-хозяйственной деятельности. По структурному признаку

коммерческие риски делятся:

а) на имущественные риски, связанные с вероятностью потерь

собственности гражданина, предпринимателя по причине кра-

ха, диверсии, халатности, перенапряжения технической и тех-

нологической нагрузки на оборудование;

б) производственные риски, связанные с убытком от остановки

предприятия вследствие воздействия различных факторов,

и прежде всего с гибелью или повреждением основных и обо-

ротных фондов (оборудование, сырье, транспорт и т.п.), а также

с внедрением в производство новой техники и технологии;

в) торговые риски, связанные с убытком по причине задержки

платежей за товары и услуги, непоставки товара, отказа от пла-

тежей в период транспортировки товара и т.п.;

г) финансовые риски, связанные с покупательной способностью

денег, вложением капитала, вероятностью потерь финансовых

ресурсов (т.е. денежных средств).

К финансовым рискам относятся:

инфляционный риск — это рост уровня цен как следствие пере-

полнения каналов денежного обращения излишней денежной

массой сверх потребности товарооборота, в результате чего

денежные доходы обесцениваются с точки зрения покупатель-

ной способности быстрее, чем растут;

дефляционный риск — это риск того, что при повышении по-

купательной способности денег происходит падение уровня цен,

ухудшение экономических условий предпринимательства

и снижение доходов;

валютный риск — это риск, вызванный опасностью потерь, свя-

занных с изменением курса иностранной валюты по отношению

к национальной валюте, при проведении внешнеторговых, кре-

дитных, валютных операций на фондовых и товарных биржах.

К валютному риску относятся риски операционный (риск потерь

прибыли, вызванный неблагоприятными изменениями в обмен-

ном курсе валют, если сделка, например контракты по экспорту

или импорту, оценивается в иностранной валюте) и трансля-

ционный (связан с изменениями в цене активов и пассивов

в иностранной валюте, вызванными колебаниями валютных

курсов);

30

риск ликвидности — связан с возможностью потерь при реали-

зации ценных бумаг или других товаров из-за изменения оцен-

ки их качества;

инвестиционный риск — связан с упущенной выгодой, а также

снижением доходности, опасностью неуплаты долга.

Риск снижения доходности — это разновидность инвестиционного

риска, который может возникнуть в результате уменьшения размера

процентов и дивидендов по портфельным инвестициям, по вкладам

и кредитам. Он включает в себя следующие разновидности рисков:

процентный риск — это опасность потерь коммерческими бан-

ками, кредитными учреждениями, инвестиционными институ-

тами, компаниями в результате превышения процентных ставок,

выплачиваемых ими по привлеченным средствам, над ставкой

по предоставленным кредитам. Такой же риск могут нести ин-

весторы в связи с изменениями дивидендов по акциям, про-

центных ставок по облигациям, сертификатам и другим ценным

бумагам, вложившие средства в среднесрочные и долгосрочные

ценные бумаги с фиксированным процентом при текущем по-

вышении среднесрочного процента в сравнении с фиксирован-

ным уровнем (т.е. инвестор мог бы получить прирост доходов

за счет повышения процента, но не может высвободить свои

средства, вложенные на указанных выше условиях);

ценовой риск — это риск изменения цены долгового обязатель-

ства вследствие роста или падения уровня процентных ста-

вок;

кредитный риск — это риск, связанный с опасностью неуплаты

заемщиком основного долга и процентов, причитающихся кре-

дитору. Такой же вид риска вызывается деятельностью эмитен-

та, выпустившего долговые ценные бумаги, но неспособного

выплачивать проценты по ним и основную сумму долга. С кре-

дитным тесно связан имущественный риск — это риск в кредит-

ной сделке, связанный с состоянием или качеством собствен-

ности заимодавца.

Риск прямых финансовых потерь включает в себя:

биржевой риск (представляет собой опасность потерь от не-

платежа по коммерческим сделкам и неплатежа комиссионного

вознаграждения брокерской фирмы);

селективный риск (связан с опасностью неправильного выбора

вложения капитала, вида ценных бумаг для инвестирования

в сравнении с другими видами ценных бумаг при формировании

инвестиционного портфеля);

31

риск банкротства (связан с опасностью полной потери предпри-

нимателем собственного капитала и неспособностью рассчи-

таться по взятым на себя обязательствам в результате непра-

вильного выбора способа вложения капитала).

Вместе с тем есть и другие виды рисков.

Риск заразиться — это риск того, что проблемы дочерних или ас-

социированных компаний перекинутся на материнскую компанию,

и наоборот.

Нестрахуемые риски — это риски, вероятность которых трудно

рассчитать даже в самом общем виде и которые считаются слишком

большими для страхования.

Внешние риски непосредственно не связаны с деятельностью пред-

приятия или его контактной аудиторией (социальными группами,

юридическими и физическими лицами).

Внутренний риск обусловлен деятельностью самого предприятия

и его контактной аудиторией.

Налоговый риск связан с финансовыми потерями, вызванными

изменениями фискальной политики.

Организационный риск вызван ошибками планирования, проекти-

рования, координации работ, в выборе персонала, продукции и т.п.

Инновационный риск — это риск, связанный с возможностью потерь,

возникающих при финансировании предпринимателем (фирмой) раз-

работки новой техники и технологии, разработки новых товаров

и предоставления новых услуг, а также других нововведений, которые

не найдут предполагаемого спроса на рынке и не принесут ожидаемого

эффекта.

Отраслевой риск связан с различием предприятий по следующим

признакам: подверженность циклическим колебаниям; венчурные; воз-

никающие; умирающие; стабильно и нестабильно работающие; расту-

щие; с тем или другим типом технологии и т.п.

Региональный риск — это риск, свойственный монопродуктовым

районам, регионам.

Виды ценовых рисков зависят от следующих условий в деятельности

предприятия: имеющиеся запасы, запасы полуфабрикатов, будущая

продукция, соглашение на закупку с фиксированной ценой, контракт на

продажу с фиксированной ценой, будущие закупки. Так, если риск свя-

зан с владением реальными товарами, финансовыми товарами и финан-

совыми инструментами, на которые заключены сделки на продажу по

фиксированной цене (например, фирма имеет запасы металлов на скла-

де или облигации у своего дилера, которые теряют свою стоимость при

падении цен), — значит, данный риск связан с имеющими запасами.

32

Категория рисков, включающая в себя реальные товары, которые

были переработаны и несколько отличаются от указанных в специфи-

кации фьючерсных контрактов (например, запасы нефтепродуктов или

запасы полуготовой продукции), связана с запасами полуфабрикатов.

Риск падения цен на будущую продукцию (например, на будущий уро-

жай или произведенный товар, на который не заключена сделка) и за-

трагивающий прибыль производства связан с будущей продукцией.

Ценовой риск при падении цен, связанный с соглашением на за-

купку с фиксированной ценой, вызван операциями через форвардные

контракты (на закупку). А ценовой риск, связанный с колебаниями цен

и обязательством продавца поставить товар или финансовый инст-

румент в будущем по установленной цене, определяется операциями

с форвардными контрактами (на продажу). Риск возможного повы-

шения цен при осуществлении закупок в будущие периоды произво-

дителями связан с будущими закупками.

Итак, ценовые риски можно соотнести со следующими операциями:

продажа и покупка реальных товаров;

владение процентными инструментами или обязательства их

поставки; владение иностранной валютой или обязательства ее

поставки;

финансовые обязательства, стоимость которых связана с раз-

личными индексами.

Основные виды рисков при расчетах (клиринге)-.

рыночный — связан с колебаниями цен на всем фондовом или

фьючерсном рынке (например, из-за изменения ставки банков-

ского процента);

международный — возникает из-за несогласованности срока

расчетов на мировом рынке ценных бумаг и фьючерсных кон-

трактов (например, брокер, купивший ценную бумагу в другой

стране, не может сразу же продать ее в своей стране из-за несо-

впадения сроков расчетов в странах);

кредитный — риск несвоевременности расчетов в одном из

звеньев всей цепочки процесса клиринга и расчетов;

системный (операционный) — риск потерь, связанный с функ-

ционированием компьютерных систем связи (непредвиденное

отключение электроэнергии, ошибки, совершенные служащими,

мошенничество, хищения и т.п.).

Страновые риски — это риски, связанные с политической, эконо-

мической и другими видами стабильности в конкретной стране и непо-

средственно — с интернационализацией предпринимательской деятель-

ности. На такого рода деятельность могут оказать влияние проводимое

33

государством торговое и валютное регулирование, квотирование, лицен-

зирование, изменение тарифов таможенных пошлин и многое другое.

Существуют организации, которые на основе систематизирован-

ных и четко нормируемых принципов, приемов и операций (методик)

регулярно анализируют уровень странового риска. Выходя на внешний

рынок, следует в любом случае пользоваться этими методиками.

Наиболее признанной международной системой оценки рисков на на-

циональных рынках является система ^Индекс БЕРИ». Она основана

на присвоении каждому виду риска определенного весового коэф-

фициента, определяющего его значимость для успеха в бизнесе. Для

удобства сумма коэффициентов приводится к 25 баллам. Например,

политическая стабильность оценивается в 3 балла; отношение к ино-

странным инвесторам и прибылям — в 1,5 балла и т.д. Россия, по этой

методике, относится к странам с умеренным риском. В середине 90-х гг.

прошлого века она набирала около 5 баллов. Сейчас рейтинг нашей

страны значительно возрос, а, значит, риск работы в ней существенно

снизился.

Важной частью работы ученых-рискологов по классификации

рисков является выяснение причин тех или иных рисков.

1. Технико-технологические риски имеют следующие причины:

— ошибки в проектировании;

— недостатки технологии и неправильный выбор оборудования;

— ошибочное определение мощности, недостатки в управлении,

нехватка квалифицированной рабочей силы;

— отсутствие опыта работы с импортным оборудованием у мест-

ного персонала, срыв поставок сырья, стройматериалов, ком-

плектующих;

— срыв сроков строительных работ подрядчиками (субподрядчи-

ками);

— повышение цен на сырье, энергию и комплектующие;

— увеличение стоимости оборудования, рост расходов на зар-

плату.

Возможное проявление этих причин (как и для других видов ри-

сков) неизбежно приведет к повышению расчетной стоимости проекта.

2. Маркетинговые риски возникают по следующим причинам:

— неправильный выбор рынков сбыта продукции, неверное

определение мощности производства, а также стратегии опера-

ций на рынке, неточный расчет емкости рынка;

— непродуманность, неотлаженность или отсутствие сбытовой

сети на предполагаемых рынках сбыта;

— задержка в выходе на рынок.

34

Маркетинговые риски могут привести к отсутствию необходимых

проектных доходов, достаточных для погашения кредитов, невозмож-

ности реализовать (сбыть) продукцию в нужном стоимостном выражении

и в намеченные сроки. Как результат — невыход на проектную мощность,

работа не на полную мощность, выпуск продукции низкого качества.

3. Финансовые риски возникают вследствие:

— экономической нестабильности в стране;

— инфляции;

— ситуации неплатежей в отрасли;

— дефицита бюджетных средств.

4. Причины возникновения финансового риска, например инве-

стиционного проекта, которые могут привести к росту процентной

ставки, удорожанию финансирования, а также росту цен и услуг по

контрактам на строительство:

— политические факторы;

— колебания валютных курсов;

— государственное регулирование учетной банковской ставки;

— рост стоимости ресурсов на рынке капитала;

— повышение издержек производства.

5. Военно-политические риски, которые могут привести к убыткам

инвестора и даже к потере проекта, являются следствием:

— изменения торгово-политического режима и таможенной по-

литики;

— изменений в налоговой системе, в валютном регулировании,

регулировании внешнеполитической деятельности страны;

— изменения в системах экспортного финансирования;

— нестабильности страны;

— опасности национализации и экспроприации;

— изменения законодательства (например, закона об иностранных

инвестициях);

— сложности с репатриацией прибыли, геополитических рисков,

социальных рисков.

6. Юридические риски возникают из-за неотлаженности законо-

дательства, нечеткого оформления документов, подтверждающих пра-

ва собственности, аренды, и т.д.

7. Экологические риски из-за неустойчивого законодательства

в части требований к окружающей среде, аварий, изменения отношения

властей к проекту.

8. Специфические риски — редко встречающиеся проектные риски,

чаще всего свойственные именно данному проекту в связи с его отрасле-

вой или региональной принадлежностью.

35

9. Риски форс-мажорных обстоятельств должны рассматриваться,

если в данном проекте существует опасность воздействия на ход его

реализации природных катаклизмов (например землетрясения, наво-

днения, засухи), а также пожаров, взрывов и т.п. При этом не только

описываются их возможные последствия, но и предлагаются миними-

зирующие ущерб мероприятия.

Итак, существование множества видов риска объясняется усло-

виями динамичной и изменчивой внешней среды. В классификации

рисков не только наглядно отражена принадлежность рисков к конкрет-

ной группе, что позволяет унифицировать оценку риска, но также наи-

более полно перечислены сами риски, что позволяет вплотную подойти

к проблеме выявления рискообразующих факторов (РОФ).

Действительно, многогранность понятия «риск» обусловлена раз-

нообразием факторов, характеризующих как особенности конкретного