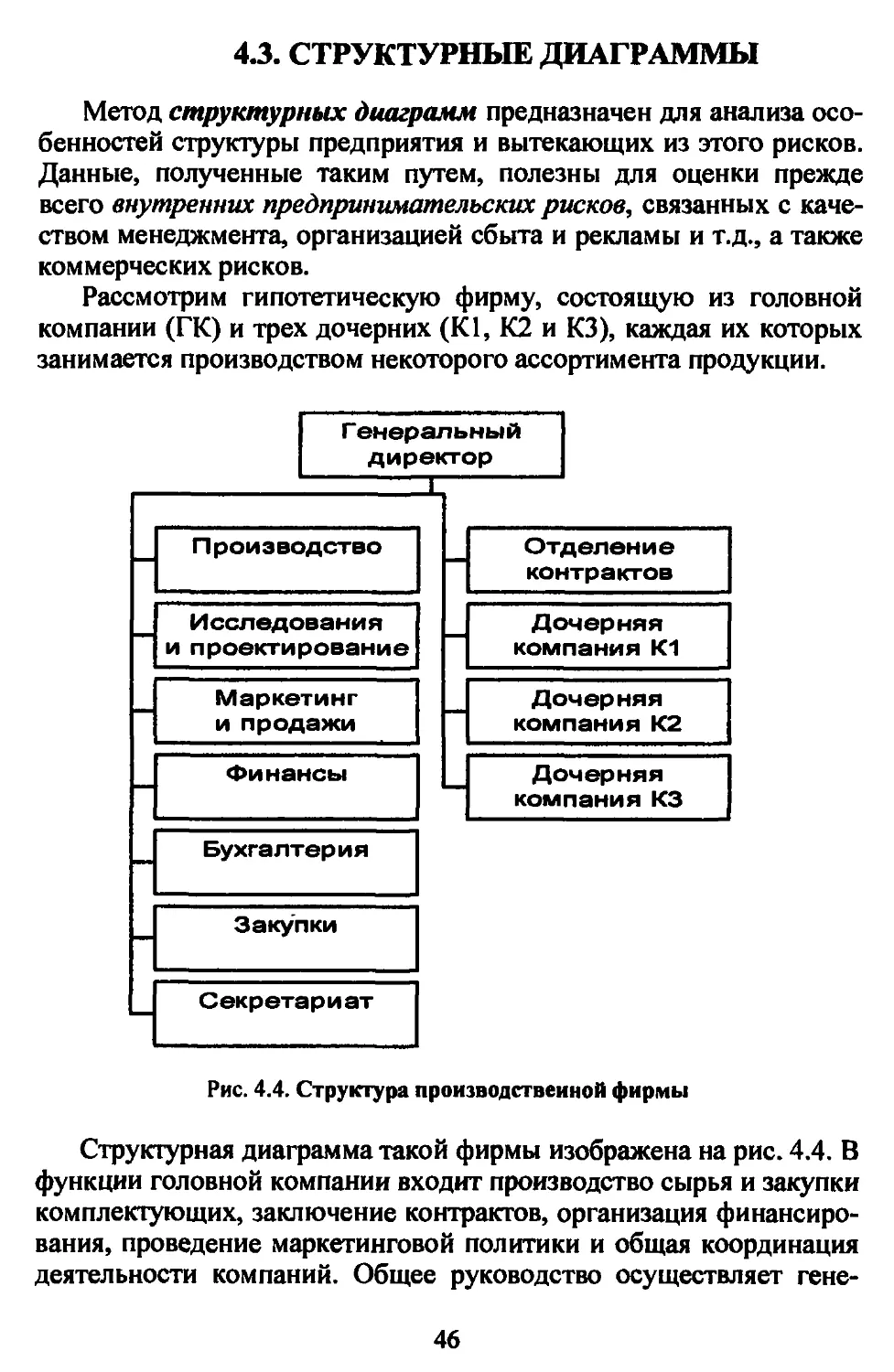

Автор: Хохлов Н.В.

Теги: общие основы экономического развития экономика менеджмент системы управления учебник для вузов риск менеджмент издательство юнити управление риском

ISBN: 5-238-00119-3

Год: 2001

Н.В. Хохлов

УПРАВЛЕНИЕ

РИСКОМ

Рекомендовано Министерством образования

Российской Федерации в качестве учебного пособия

для студентов высших учебных заведений

Москва • 2001

ББК 65.011.132я73

Х8б

Рецензенты:

кафедра "Управление экологической безопасностью "

Государственного университета управления

(зав. кафедрой д-р техн. наук, проф. Я.Д. Вишняков)

и зав. кафедрой экономики Казанского государственного

университета д-р экон. наук, проф. СВ. Мокшее

Главный редактор издательства Н.Д. Эриашвши

Хохлов Н.В.

Х86 Управление риском: Учеб. пособие для вузов. — М.:

ЮНИТИ-ДАНА, 2001. - 239 с.

ISBN 5-238-00119-3.

Базовый профессиональный курс по риск-менеджменту охватывает

комплекс проблем в соответствии с международными стандартами

преподавания этой дисциплины: финансирование риска, интегральная

оценка риска, экономическая эффективность различных методов

рискменедж-мента, оценка и управление инвестиционными рисками.

Приведены практические примеры и рекомендации по организации

риск-менеджмента на предприятии.

Для студентов экономических специальностей вузов, менеджеров

предприятий, специалистов страховых и кредитных организаций.

ББК 65.011.132я73

ISBN 5-238-00119-3 © Н.В. Хохлов, 1999

© ООО "ИЗДАТЕЛЬСТВО ЮНИТИ-ДАНА", 1999.

Воспроизведение всей книги или любой ее части

запрещается без письменного разрешения

издательства

ПРЕДИСЛОВИЕ

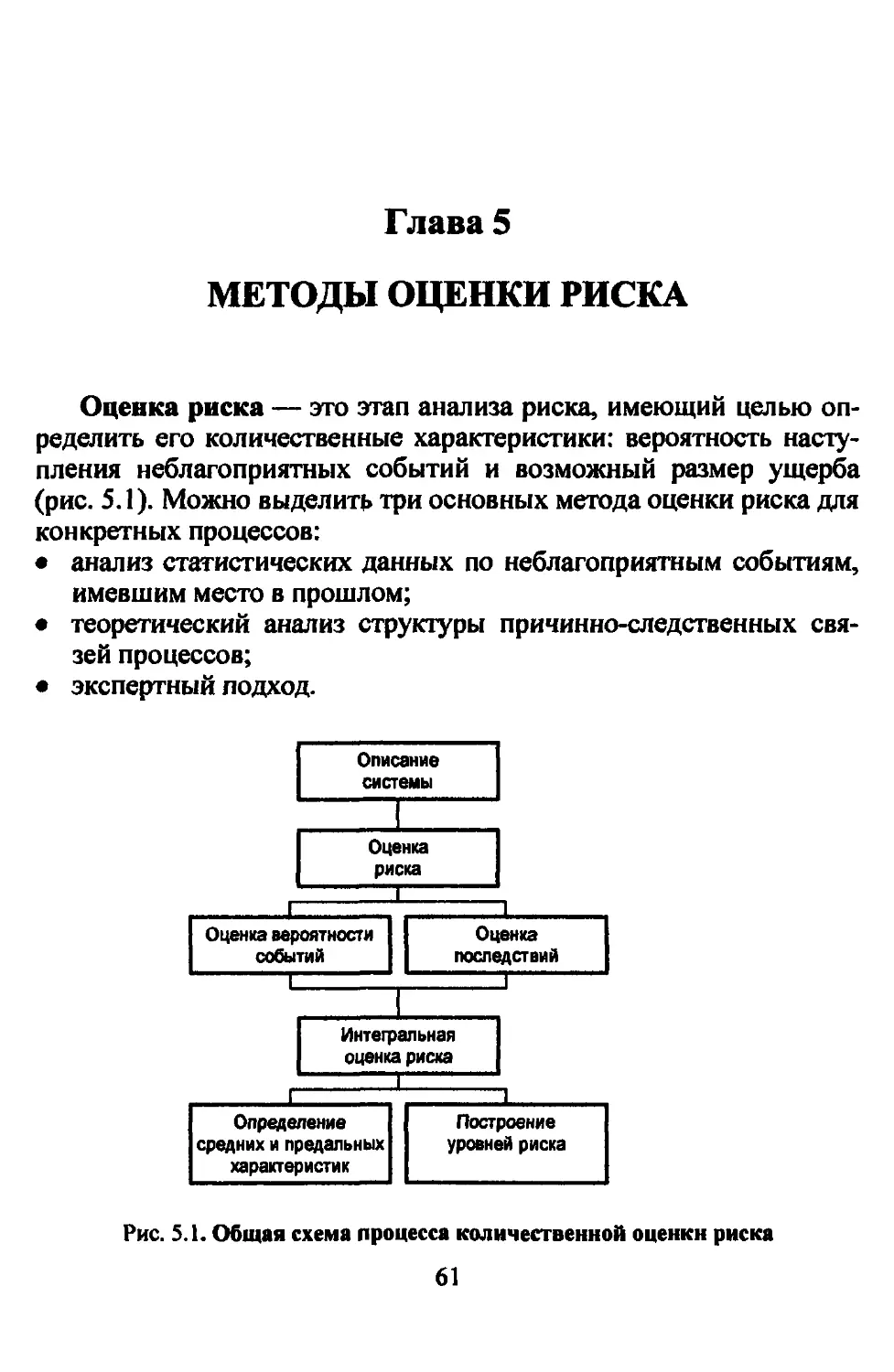

В последние годы во всех странах с развитой

экономикой особое внимание обращается на

обеспечение подготовки специалистов в области анализа

риска и управления риском и безопасностью. Опыт

американского образования, например в

Гарвардском, Стенфордском и Калифорнийском

университетах, дает основание утверждать, что целесообразно

развивать три основных направления:

• подготовка специалистов, непосредственно

занимающихся исследованием риска, которые должны

уметь идентифицировать опасности, оценивать

конкретные риски, анализировать результаты,

моделировать и прогнозировать развитие опасньа ситуаций, на

основании чего вырабатывать рекомендации по

эффективным мерам управления риском для лиц,

ответственных за принятие решений;

• обучение специалистов, умеющих понимать

результаты анализа риска и использовать их в своей

работе (это возможно в вузах как технической, так и

гуманитарной специализации);

• подготовка на специальных курсах

руководящих кадров федерального и регионального уровней,

способных использовать результаты анализа риска в

процессе принятия решений и понимать, какие

возможности, недостатки и неопределенности заложены

в анализе и как их можно было бы корректно учесть.

В масштабе «Большой Европы , включая Россию и

страны на территории бывшего СССР, а также

государства Средиземноморья, наиболее перспективной обра-»

зовательной инициативой представляется программа

FORM.OSE, принятая Комитетом Министров Совета

Европы в рамках Частично Открытого Соглашения

(ЧОС), действующего с 1987 г. Эта программа целиком

посвящена развитию европейского образования в

области наук о рисках и безопасности. В частности, ее

участники ведут систематические комплексные иссле-

3

дования рынка кадров и возможностей,

предоставляемых университетским образованием в этой сфере. По

инициативе российских участников программы

FORM.OSE (Государственный университет управления

и НМЦ «Менеджмент промышленной и экологической

безопасности») проведены сравнительные исследования

текущего состояния и перспектив развития данной

сферы образования в следующих регионах Европы:

Нормандия (Франция), Алтай (Россия), Норвегия и Ба-

силликата (Италия). Решением семинара по программе

FORM.OSE, состоявшегося на о. Крит (Греция) в марте

1999 г., утверждена следующая Европейская градация

квалификаций в рубрикации и перечне специальностей

в области наук о рисках и безопасности: риск-менеджер,

риск-инженер, риск-исследователь, риск-техник.

В Учебно-методическом объединении (УМО)

«Менеджмент» впервые в практике российской высшей

школы подготовлен проект Государственного

образовательного стандарта по экономико-управленческой

специальности «Управление безопасностью» (квалификация

«риск-менеджер»).

Стоит отметить, что результаты фундаментальных

исследований последних лет в области наук о рисках

и безопасности собраны в отчетах по Государственной

научно-технической программе «Безопасность»

(приоритетное направление «Экология и рациональное

природопользование»).

К сожалению, эти материалы практически не

используются в качестве научного обеспечения

подготовки в вузах современных кадров в области риск-

менеджмента. Хочется верить, что выпуск

настоящего учебного пособия послужит расширению

научно-учебной базы в этой области. Риск-менеджер —

это профессия XXI в., века грядущей победы

человеческого разума над тенденцией безудержного роста

потребления ресурсов Земли, гармонизации человека

с Природой.

Я. Д. Вишняков,

заслуженный деятель науки Российской

Федерации, профессор, доктор технических

наук, зав. кафедрой «Управление

экологической безопасностью» Государственного

университета управления.

4

ВВЕДЕНИЕ

Данное учебное пособие посвящено новому

направлению в теории управления деятельностью современного

предприятия—управлению риском.

Управление риском (или риск-менеджмент)

определяет пути и возможности обеспечения устойчивости

предприятия, его способности противостоять

неблагоприятным ситуациям. Необходимость скорейшего

освоения и внедрения методов риск-менеджмента в

условиях рыночной экономики обусловлена прежде

всего тем, что в настоящее время отсутствуют

реальные механизмы финансовой поддержки предприятий

России в кризисных ситуациях. В большинстве своем

они являются юридически самостоятельными

хозяйствующими субъектами, что означает не только

возможность определять свою финансовую и

производственную политику, но и отсутствие обязательств

государства по предоставлению поддержки в случае

аварии, забастовки, финансовых или иных трудностей.

Таким образом, самостоятельность означает

одновременно и риск — риск прекращения производства

или банкротства. В этих условиях российские

предприятия обязаны сами позаботиться о создании

необходимых резервов или привлечении финансирования

из других источников для организации мероприятий

по ликвидации убытков.

Организация грамотного риск-менеджмента на

предприятии является достаточно сложным делом,

требующим значительных затрат материальных и

человеческих ресурсов. Предлагаемое пособие позволит

разобраться в терминологии и методах управления

5

риском, оценить их эффективность, организовать

работу отделов риск-менеджмента на предприятиях.

Материалы пособия охватывают весь спектр

применения современной теории управления риском:

анализ и выявление риска, финансовые механизмы

управления им (в том числе страхование и

самострахование), юридические механизмы передачи риска,

организация предупредительных мероприятий и т.д. В

книге рассматриваются все основные виды рисков —

промышленные, экологические, финансовые,

коммерческие, инвестиционные, предпринимательские и др.

Пособие предназначено прежде всего для

учащихся вузов и курсов повышения квалификации,

обучающихся по специальностям «Менеджмент», «Страховое

дело», «Финансы и кредит», но может также быть

полезно широким категориям читателей: финансовым и

страховым менеджерам, руководителям высшего и

среднего звена предприятий всех видов деятельности,

профессиональным консультантам в области

менеджмента, инвестиционного и бизнес-планирования.

Глава 1

УПРАВЛЕНИЕ РИСКОМ — НОВАЯ

ОТРАСЛЬ ЗНАНИЯ

В настоящее время мы являемся свидетелями существенного

изменения отношения общества к индустриализации и научно-

техническому прогрессу. В начале XX в. ускорение роста и

увеличение масштабов материального производства и потребления,

активное использование природных ресурсов рассматривались,

безусловно, как положительные тенденции развития цивилизации.

Но одновременно резко увеличивались число и масштабы

производственных аварий и катастроф. И сейчас, к сожалению, стало

обыденным словосочетание «экологическая катастрофа».

Материальные убытки общества от аварий и катастроф неуклонно

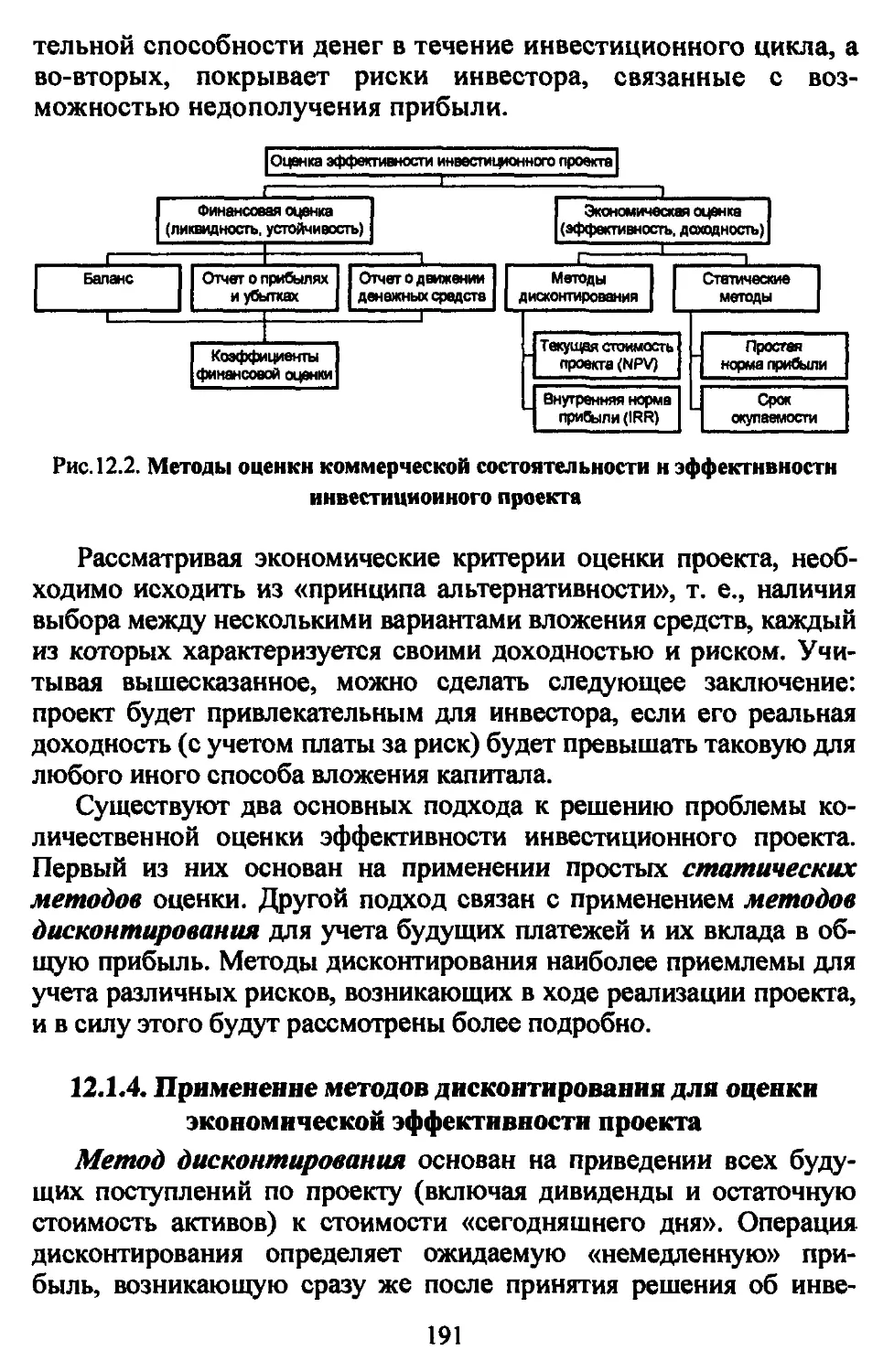

возрастают, что подтверждается диаграммой на рис. 1.1.

Таким образом, современное общество все более четко осознает

тот факт, что дальнейшее развитие цивилизации невозможно без

установления жесткого контроля над потенциально опасными

производствами. Вопросы обеспечения безопасности вышли на первый

план. Практически ни один новый проект не имеет шансов быть

претворенным в жизнь без строгой экологической экспертизы.

Результатом формирования нового, «безопасного» мышления

стало возникновение и быстрое развитие новой области знания —

управления риском. Анализ отечественного опыта в этой области

показывает, что возрастание количества и тяжести последствий

крупных промышленных аварий в России объясняется

следующими основными причинами:

• недопустимо высоким уровнем износа основных

производственных фондов в энергетике, на транспорте и в

промышленности, включая высокорисковые производства (в частности, на

7

предприятиях нефтегазохимии, топливно-энергетического

комплекса уровень износа основных фондов составляет 50—80%);

• порочной практикой размещения производительных сил,

приведшей к концентрации опасных производств на небольших

площадях вблизи или внутри мест компактного проживания

населения, а также в районах, подверженных наводнениям,

землетрясениям и другим стихийным бедствиям;

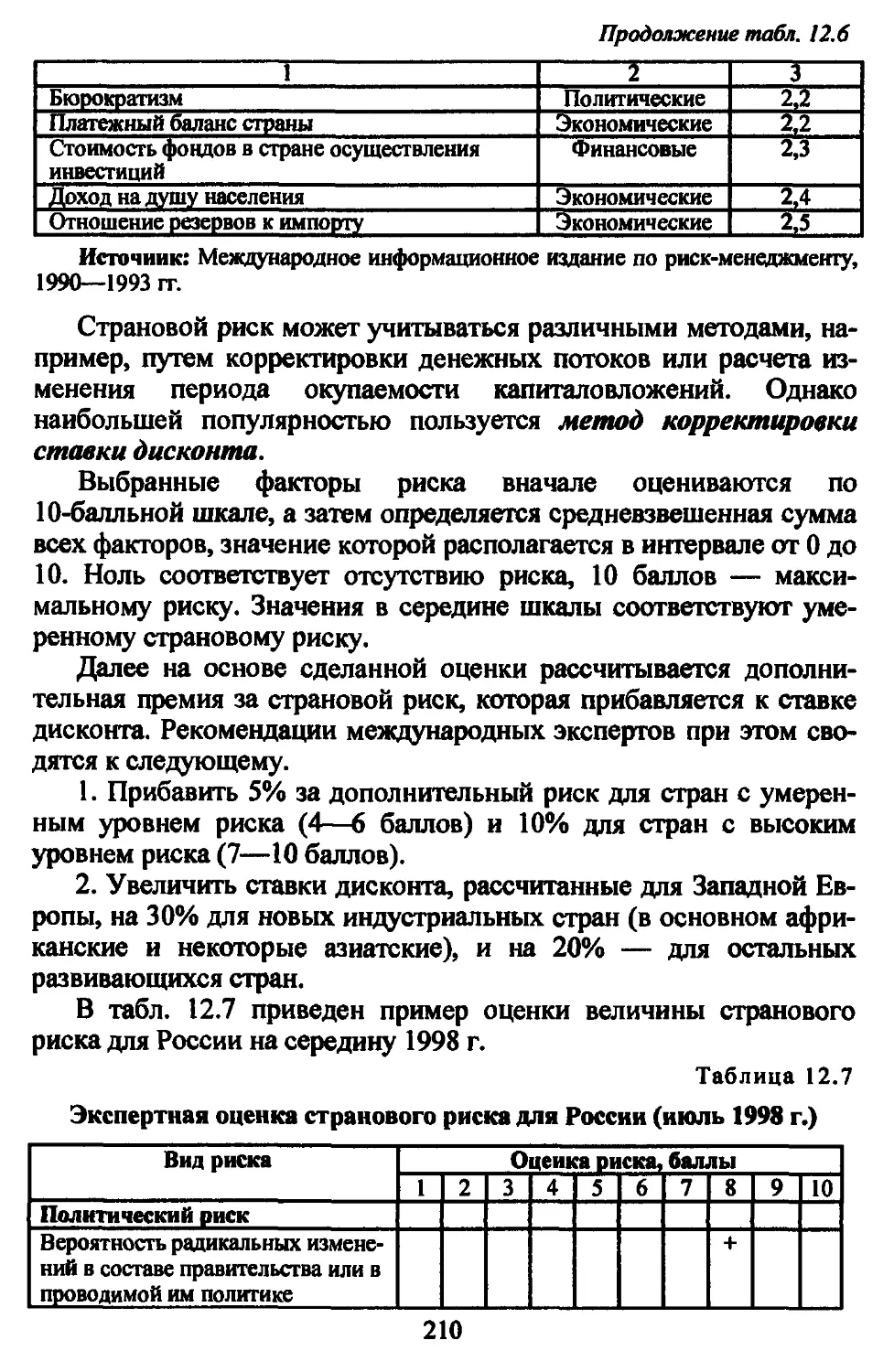

• отсутствием экономических механизмов обеспечения

безопасности, а также целостной нормативно-правовой базы в области

защиты населения и территорий от промышленных аварий и

катастроф.

Рис. 1.1. Экономические потери мирового сообщества

от стихийных бедствий и техногенных катастроф (ян ущерб; в тренд)

В России существуют промышленные гиганты, или, как сейчас

принято говорить, системообразующие предприятия, масштабы

производственной деятельности которых порождают повышенные

требования к обеспечению безопасности их функционирования.

Таким предприятиям присущи разнообразные и значительные по

величине риски, которыми необходимо грамотно управлять.

Управление рисками требует разработки научно обоснованной

8

стратегии, которая должна включать в себя следующие основные

моменты:

• разработку единого подхода к классификации рисков;

• организацию отделов по управлению риском на предприятиях;

• создание и внедрение методики регистрации убытков в

материальном и экономическом выражении;

• создание и внедрение методики прогнозирования аварийных

ситуаций, оценки возможных последствий;

• формирование глобальной базы данных по убыткам в рамках

целой отрасли;

• разработку методики оценки сравнительной эффективности

различных мер по управлению риском и рекомендаций по их

использованию в конкретных случаях;

• активное использование страхования и самострахования.

Интеграция финансовой системы России в мировую

финансовую систему, расширение зависимости экономики страны от

экспортно-импортных потоков обусловили существенное усиление

влияния финансовых и коммерческих рисков на результаты

экономической деятельности.

Финансирование производства осуществляется теперь в

новой форме — в виде рыночного инвестиционного процесса, в

котором участвуют как отечественные, так и иностранные

операторы. Все это потребовало осознания и разработки методов

учета влияния широкого спектра предпринимательских и

инвестиционных рисков.

Таким образом, изучение и внедрение риск-менеджмента

являются необходимыми условиями для осуществления успешной

деятельности практически в любой сфере рыночного хозяйства

России.

1.1. ПОНЯТИЕ УПРАВЛЕНИЯ РИСКОМ И КРАТКАЯ

ИСТОРИЯ РАЗВИТИЯ ДИСЦИПЛИНЫ

Управление риском — синтетическая научная дисциплина,

которая изучает влияние на различные сферы деятельности

человека случайных событий, наносящих физический и материальный

ущерб.

Точнее было бы говорить об управлении риском не как о науке,

а как о методологии, обладающей собственным набором

терминов, классификацией, единым подходом к анализу различных

рисков. Основные свои понятия и методы теория управления риском

9

почерпнула прежде всего из техники и инженерии, теории машин

и механизмов, страхового и биржевого дела.

Наверное, впервые понятия «риск» и «ущерб» применительно к

деловой сфере деятельности человека были сформулированы в

страховом деле, а позднее и в биржевом. Традиционные области

механики, в частности теория машин и механизмов, имеют дело с

изучением надежности различных устройств. Из этой сферы в

теорию управления риском перешли такие методы выявления риска,

как деревья событий и деревья отказов. Менеджмент в качестве

науки управления привнес в новую область знаний понимание

того, как должен быть организован процесс анализа и оценки риска,

а также такие специфические подходы, как потоковые и

структурные диаграммы. При анализе широкого спектра деловых

рисков используются методы финансового и инвестиционного

анализа. И конечно, в управлении риском широко применяются

понятия и методы теории вероятностей и математической

статистики, факторного анализа, теории принятия решений.

Риск-менеджмент оформился в агдельную науку во второй

половине XX в. Характерно, что каждый очередной этап

консолидации знаний в этой области и дальнейшего развития теории

инициировался какой-нибудь крупной промышленной

катастрофой. Впервые серьезные исследования, приведшие к созданию

методики оценки рисков опасных производств, были проведены

после известной катастрофы, произошедшей на газохранилище в

Кливленде (США) в 1944 г. Перечислим далее в хронологическом

порядке крупнейшие промышленные катастрофы,

стимулировавшие развитие риск-менеждмента:

1974 г., Фликсборо (Великобритания). Взрыв циклогексано-

вого облака на заводе по производству полиэтилена: полное

разрушение завода, 28 погибших, более 400 раненых.

Убытки составили около 200 млн долл. США в современных

ценах.

1984 г., Бхопал (Индия). Утечка токсичных газов на заводе по

производству пестицидов: 2300 погибших, 20 000 раненых.

Было выплачено в виде компенсаций 470 млн долл. США.

1985 г., Чернобыль (Украина). Авария на атомной

электростанции: заражена территория, на которой проживает 6,5 млн

человек.

По оценкам белорусских ученых, убытки достигают 700 млрд

руб. в ценах 1992 г. (по оценкам зарубежных экспертов, они

составляют 100 — 150 млрд долл. США).

10

1988 г., Пайпер Альфа (Северное море). Взрыв и разрушение

платформы для бурения скважин на шельфе Северного моря: 167

погибших.

Убытки — 1200 млн долл. США. Платформа была

застрахована на сумму 800 млн долл.

1.2. ОСНОВНЫЕ ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

Терминология риск-менеджмента еще не устоялась в полной

мере. Это связано с разнообразием видов рисков, которые

являются объектом для рассмотрения и которые необходимо объединить

в рамках общего подхода. Например, своя терминология

существует для страховых рисков. Собственная терминология существует

в математической статистике, и она не совпадает полностью с

системой понятий, принятых в риск-менеджменте, также как и

страховая. Дополнительные сложности создает наличие обывательских

трактовок понятий «риск», «убыток» и др.

Определим прежде всего основное понятие: риск — событие

или группа родственных случайных событий, наносящих ущерб

объекту, обладающему данным риском. Данное определение

сразу влечет за собой необходимость расшифровки понятий, в него

входящих.

Случайность (иногда говорят — непредсказуемость)

наступления события означает невозможность точно определить время (а

иногда и место) его возникновения.

Под объектом понимается материальный объект или

имущественный интерес. В качестве материального объекта может

выступать человек или какое-либо имущество, а имущественного

интереса — некое нематериальное свойство объекта, например

прибыль. Иногда под объектом — носителем риска может

пониматься какое-либо его свойство.

Ущерб — ухудшение или потеря свойств объекта. Так, если

объектом выступает человек, то ущерб может выражаться в виде

ухудшения его здоровья или смерти. Потеря свойств имущества

выражается в его разрушении, ухудшении потребительских

свойств, потере стоимости. В предпринимательской практике

ущерб имущественным интересам часто выражается в виде потери

или снижении прибыли. Ущерб может быть выражен в

натуральном виде (физический) или в стоимостном выражении

(экономический).

11

Для построения научной схемы риск-менеджмента очень

важно, что большинство неблагоприятных событий обладает

свойством вероятности их реализации. Вероятность события — это его

математический признак, означающий возможность рассчитать

частоту наступления события при наличии достаточного

количества статистических данных (наблюдений).

Таким образом, риск как отдельное событие обладает

двумя наиболее важными с точки зрения риск-менеджмента

свойствами — вероятностью и ущербом. Риск как совокупность

событий обладает набором (дискретным или непрерывным) его

реализаций, каждая из которых обладает своей вероятностью и

размером ущерба.

Каждое неблагоприятное событие порождается некоторым

набором исходных причин, т.е. инцидентов. Цепочка

последовательных шагов, ведущих от инцидента к конечному событию,

называемому главным, — это сценарий. Зная вероятность

возникновения исходных инцидентов и промежуточных шагов, можно

рассчитать вероятность реализации данного сценария и

соответствующего ему главного события.

1.3. РИСК И ВЕРОЯТНОСТЬ РЕДКИХ СОБЫТИЙ

На практике мы часто сталкиваемся с такими явлениями, как

редкость и уникальность отдельных ситуаций. Особенно это

относится к наиболее масштабным событиям. Примеров тому можно

привести немало. Все крупнейшие землетрясения, наводнения и

стихийные бедствия на самом деле уникальны. Практически любая

масштабная техногенная авария, приведшая к значительным

человеческим жертвам и материальному ущербу в десятки миллионов

долларов, является редкой и уникальной, например авария на

Чернобыльской АЭС.

Собрать достаточно репрезентативную статистику для таких

случаев невозможно по двум основным причинам. Первая

заключается в непрерывном ускорении научно-технического прогресса,

что приводит к появлению все новых уникальных технологических

объектов, которые в дальнейшем не тиражируются, вторая — в

том, что очередная крупнейшая авария приводит к убыткам, как

правило, намного (на порядок) превосходящим предыдущие за всю

историю развития данной отрасли хозяйства. Поэтому, если

попытаться рассчитать на основании статистических данных

интегральную вероятность ущерба, т.е. вероятность возникновения любого

12

убытка больше заданного размера, то в силу упомянутых причин

такие оценки всегда будут заниженными.

Таким образом, беспрерывно возрастающие масштабы

природных и особенно техногенных катастроф ставят в совершенно

новом ракурсе вопрос о применимости методов теории вероятности к

редким и уникальным событиям.

Возможно ли для таких событий количественное определение

вероятности? Теоретически — да, т.е. можно, хотя и очень грубо,

рассчитать вероятность события исходя не из имеющейся

статистики, а из структуры системы и логики развития процессов в ней.

Такие методы широко применяются и будут в дальнейшем

рассмотрены. Однако проверить эти результаты на практике в

подавляющем большинстве случаев невозможно.

Рассмотрим в качестве примера ту же Чернобыльскую аварию.

Возможно ли повторение аналогичного события в будущем? В

настоящее время уже сделаны определенные теоретические

прогнозы, но, во-первых, уже приняты меры, позволяющие существенно

снизить вероятность именно такого развития событий, во-вторых,

вполне возможно, что в дальнейшем строительство АЭС

подобного типа будет прекращено. Следовательно, достаточно уверенно

можно сказать, что гипотетическая авария скорее всего будет

развиваться совершенно по другому сценарию и масштабы убытков

будут совсем иными.

Кроме того, авария подобного типа настолько маловероятна,

что для повторной ее реализации, по всей видимости, потребуется

немалое время. Однако уже сейчас ведутся интенсивные

разработки в области создания новых, экологически чистых технологий,

которые в недалеком будущем могут заменить способ получения

энергии путем расщепления атомов.

Приходится констатировать, что некоторые наиболее редкие и

особенно неблагоприятные события, хотя и обладают признаком

вероятности, однако его практическая ценность для

прогнозирования невелика.

1.4. КЛАССИФИКАЦИЯ РИСКОВ

Классификация рисков может быть основана на различных

характеристиках:

• причины (род опасности), вызывающие неблагоприятные

события;

13

• характер деятельности, с которым связаны соответствующие

риски;

• объекты, на которые направлены риски.

Классификация по роду опасности выделяет техногенные (или

антропогенные), природные и смешанные риски.

Техногенные риски порождены хозяйственной деятельностью

человека: аварийные ситуации, загрязнение окружающей среды и

т.д. Примером техногенных рисков могут служить огневые риски,

связанные с воздействием огня на различные объекты.

Природные риски не зависят от деятельности человека. К ним

относятся в основном риски стихийных бедствий: землетрясения, наводнения,

урагана, тайфуна, удара молнии, извержения вулкана и т.д.

Смешанные риски — это события природного характера,

инициированные хозяйственной деятельностью человека. Примером

может служить оползень, вызванный проведением строительных

работ.

Из этой классификации несколько выпадают риски, связанные

с финансовой деятельностью. Условно их также можно

причислить к антропогенным.

Другая классификация основана на выделении рисков по

характеру деятельности, с которой они связаны.

Предпринимательские риски связаны с развертыванием

производства и прибылью, а именно: недополучение прибыли в

результате простоя производства, банкротство, упущенная выгода,

непредвиденные расходы и др.

К финансовым и коммерческим можно отнести риски из

области управления финансами и взаимоотношений торговых партнеров

в процессе сделки: неисполнение договорных обязательств

контрагентом по сделке, невозврат кредита, непредвиденные судебные

расходы.

Профессиональные риски связаны с исполнением лицами своих

профессиональных обязанностей.

К инвестиционным относятся риски, которые возникают при

вложении инвесторами средств с целью получения прибыли,

например риски изменения доходности ценных бумаг, про-центные,

валютные, страновые.

Одни и те же по характеру риски могут прявиться в различных

областях хозяйственной деятельности. Например, риск изменения

валютного курса встречается и в инвестиционной, и в

коммерческой деятельности, связанной с экспортно-импортными

поставками.

14

Среди транспортных рисков, возникающих при

транспортировке грузов, различают морские, воздушные и наземные.

Промышленные риски характерны для производственной

деятельности предприятий: выход из строя оборудования, станков,

приборов, сложных технических комплексов, а также повреждения

промышленных зданий и сооружений.

Еще одна классификация рисков основана на природе

объектов, которые подвержены риску. В соответствии с такой

классификацией можно выделить риски нанесения ущерба жизни и

здоровью граждан и имущественные риски, среди которых особо

выделяются риски наступления гражданской ответственности.

Такая классификация принята в страховом деле. Среди

имущественных рисков следует назвать риски нанесения ущерба

имуществу как физическим объектам и риски нанесения ущерба

имущественному интересу, например прибыли.

Классификация рисков служит основой для классификации

видов страхования.

Глава 2

ОРГАНИЗАЦИЯ ПРОЦЕССА УПРАВЛЕНИЯ

РИСКОМ

Управление риском — многоступенчатый процесс, который

имеет своей целью уменьшить или компенсировать ущерб для

объекта при наступлении неблагоприятных событий. Важно

понимать, что минимизация ущерба и снижение риска — не

адекватные понятия. Второе означает либо уменьшение возможного

ущерба, либо понижение вероятности наступления

неблагоприятных событий. В то же время существуют различные финансовые

механизмы управления, например страхование, которые

обеспечивают компенсацию ущерба, никак не влияя ни на его размер, ни на

вероятность наступления.

2.1. ОБЩАЯ СХЕМА ПРОЦЕССА УПРАВЛЕНИЯ

РИСКОМ

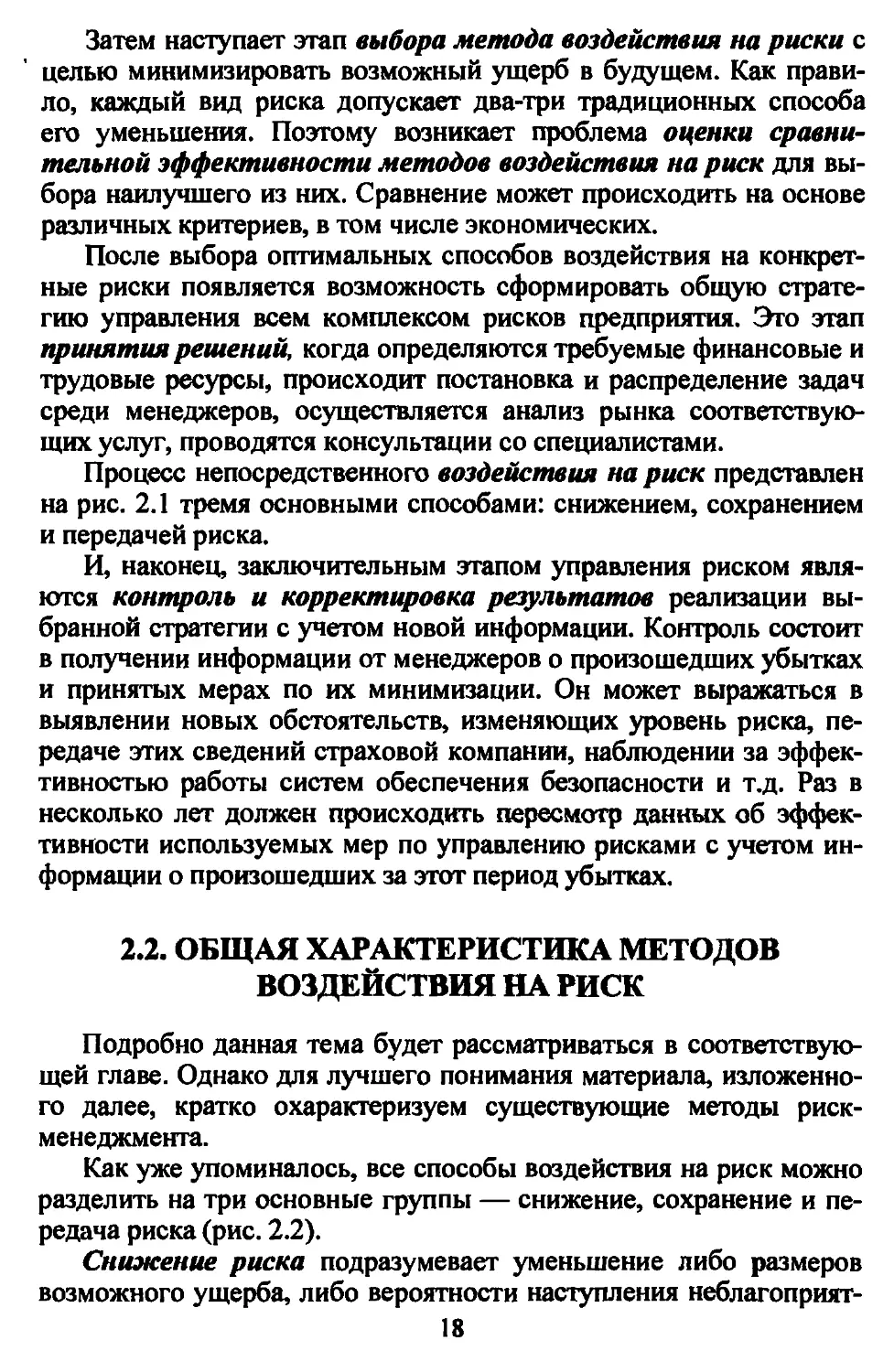

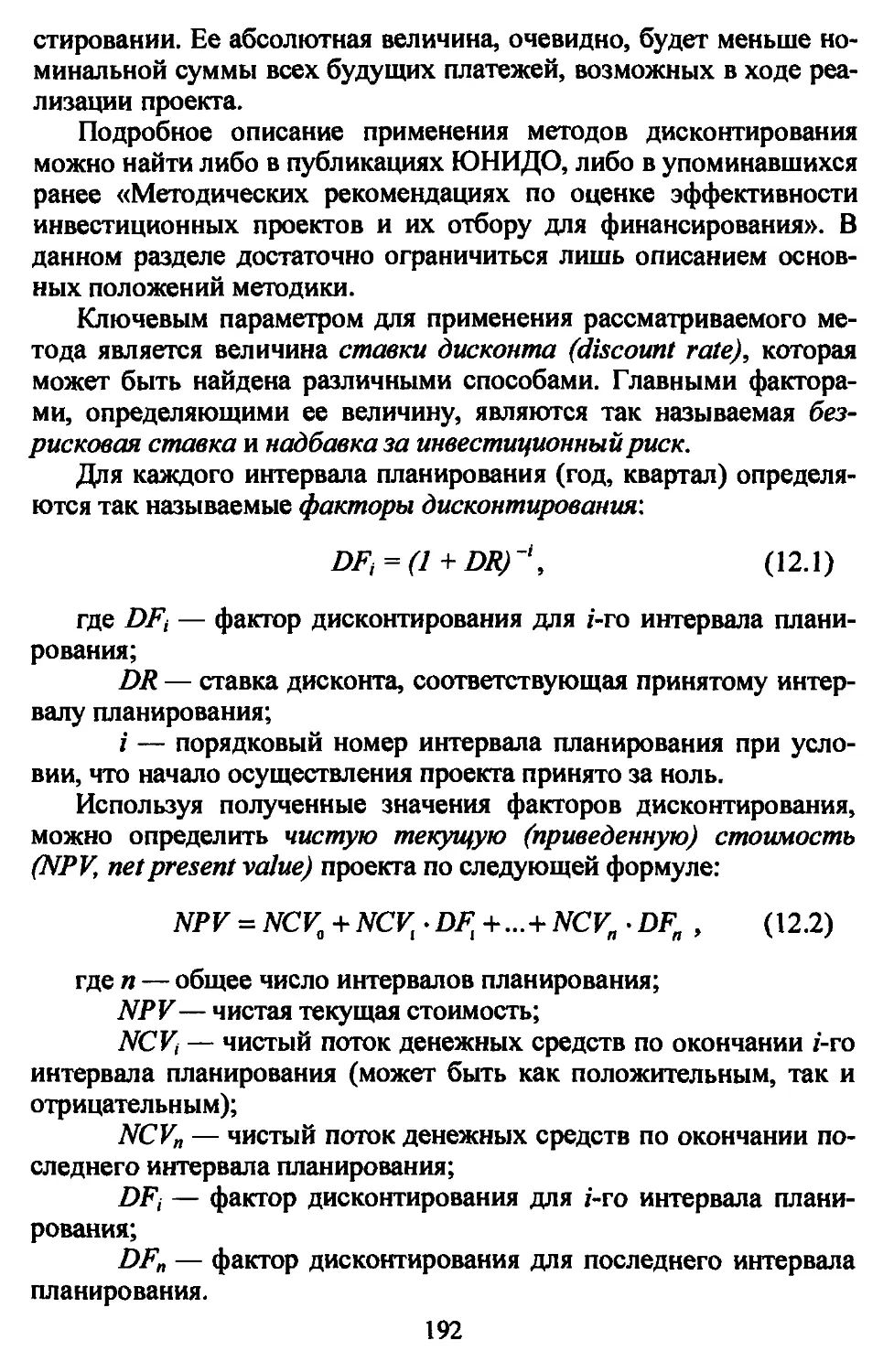

Рассмотрим основные этапы процесса управления риском,

представленные на рис. 2.1:

• анализ риска;

• выбор методов воздействия на риск при оценке их

сравнительной эффективности;

• принятие решения;

• непосредственное воздействие на риск;

• контроль и корректировка результатов процесса управления.

Анализ риска — начальный этап, имеющий целью получение

необходимой информации о структуре, свойствах объекта и

имеющихся рисках. Собранной информации должно быть

достаточно для того, чтобы принимать адекватные решения на после-

16

дующих стадиях. Анализ состоит из выявления рисков и их

оценки. При выявлении рисков (качественная составляющая)

определяются все риски, присущие исследуемой системе. Главное здесь —

не пропустить важных обстоятельств и подробно описать все

существенные риски.

Анализ риска

Выявление

Снижение

X

Оценка

___,

Выбор методов воздействия

на риск при сравнении

их эффективности

I

| Принятие решения |

Воздействие на риск |

][

Сохранение

][

Контроль результатов

JL

Передача

Рис. 2.1. Общая схема процесса управления риском

Оценка — это количественное описание выявленных рисков, в

ходе которого определяются такие их характеристики, как

вероятность и размер возможного ущерба. В это время формируется

набор сценариев развития неблагоприятных ситуаций и для

различных рисков могут быть построены функции распределения

вероятности наступления ущерба в зависимости от его размера.

Выявление и оценка тесно связаны между собой, и не всегда

представляется возможным разделить их на самостоятельные

части общего процесса. Более того, часто анализ идет в двух

противоположных направлениях — от оценки к выявлению и наоборот. В

первом случае уже имеются (зафиксированы) убытки и

необходимо выявить причины. Во втором случае на основе анализа системы

выявляются риски и возможные последствия.

17

Затем наступает этап выбора метода воздействия на риски с

целью минимизировать возможный ущерб в будущем. Как

правило, каждый вид риска допускает два-три традиционных способа

его уменьшения. Поэтому возникает проблема оценки

сравнительной эффективности методов воздействия на риск для

выбора наилучшего из них. Сравнение может происходить на основе

различных критериев, в том числе экономических.

После выбора оптимальных способов воздействия на

конкретные риски появляется возможность сформировать общую

стратегию управления всем комплексом рисков предприятия. Это этап

принятия решений, когда определяются требуемые финансовые и

трудовые ресурсы, происходит постановка и распределение задач

среди менеджеров, осуществляется анализ рынка

соответствующих услуг, проводятся консультации со специалистами.

Процесс непосредственного воздействия на риск представлен

на рис. 2.1 тремя основными способами: снижением, сохранением

и передачей риска.

И, наконец, заключительным этапом управления риском

являются контроль и корректировка результатов реализации

выбранной стратегии с учетом новой информации. Контроль состоит

в получении информации от менеджеров о произошедших убытках

и принятых мерах по их минимизации. Он может выражаться в

выявлении новых обстоятельств, изменяющих уровень риска,

передаче этих сведений страховой компании, наблюдении за

эффективностью работы систем обеспечения безопасности и т.д. Раз в

несколько лет должен происходить пересмотр данных об

эффективности используемых мер по управлению рисками с учетом

информации о произошедших за этот период убытках.

2.2. ОБЩАЯ ХАРАКТЕРИСТИКА МЕТОДОВ

ВОЗДЕЙСТВИЯ НА РИСК

Подробно данная тема будет рассматриваться в

соответствующей главе. Однако для лучшего понимания материала,

изложенного далее, кратко охарактеризуем существующие методы риск-

менеджмента.

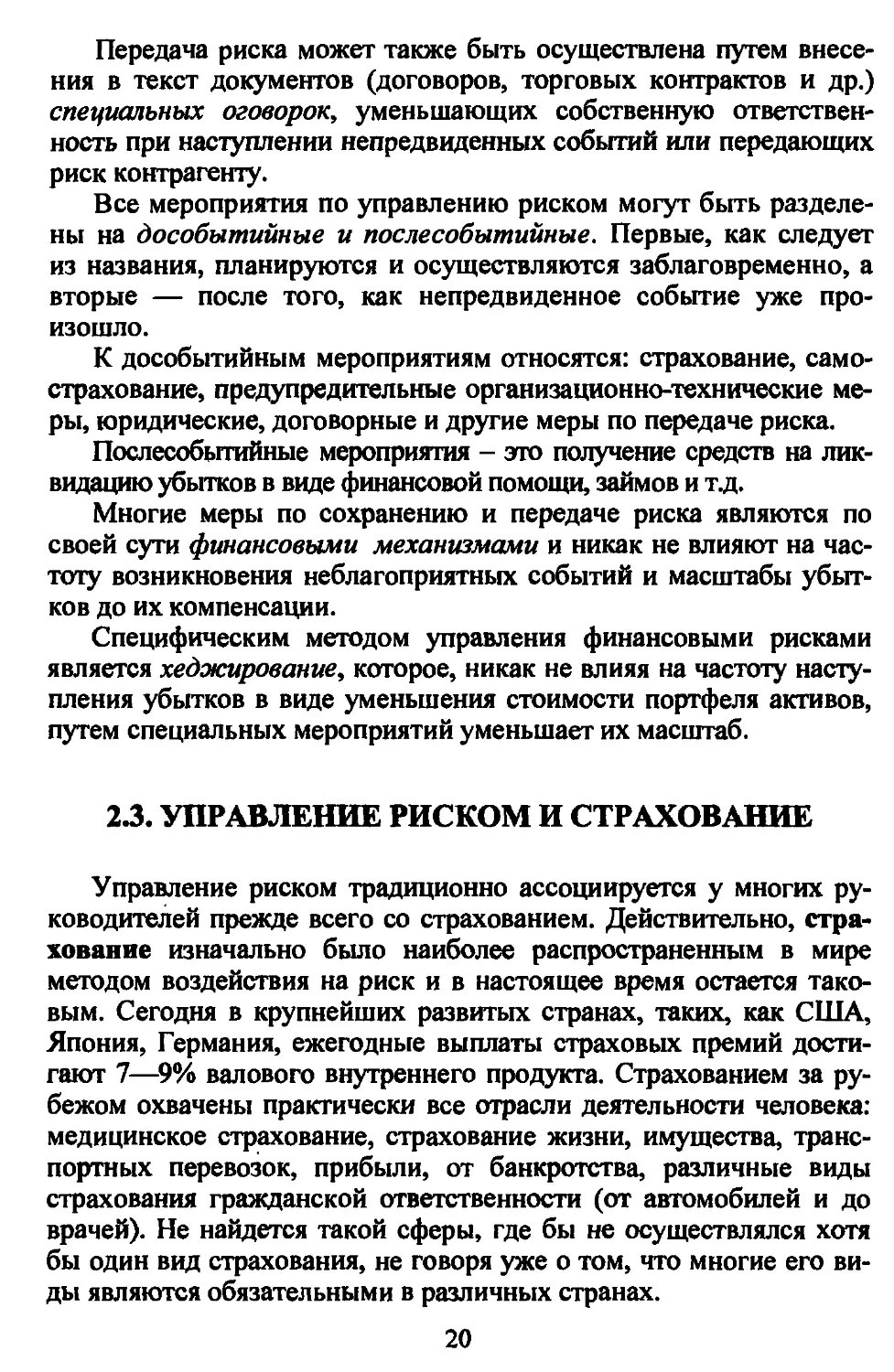

Как уже упоминалось, все способы воздействия на риск можно

разделить на три основные группы — снижение, сохранение и

передача риска (рис. 2.2).

Снижение риска подразумевает уменьшение либо размеров

возможного ущерба, либо вероятности наступления неблагоприят-

18

ных событий. Чаще всего оно достигается при помощи

осуществления предупредительных организационно-технических

мероприятий, под которыми понимаются различные способы усиления

безопасности зданий и сооружений, установка систем контроля и

оповещения, противопожарных устройств, проведение обучения

персонала способам поведения в экстремальных ситуациях и т.д.

Воздействие на риск

Снижение

Сохранение

Исключение

риска

Без

-I финансирования

Снижение

вероятности

возникновения риска

Снижение

возможного

ущерба

Самострахование

Привлечение

внешних источников

(дотации, займы)

Передача

Страхование

Получение

финансовых гарантий

Другие методы

(договорные,

юридические и т.д.)

Рис. 2.2. Основные группы методов воздействия на риск

Сохранение риска на существующем уровне не всегда

означает отказ от любых действий, направленных на компенсацию

ущерба, хотя такая возможность предусмотрена (см. на рис. 2.2 блок

«Без финансирования»). Предприятие может создать специальные

резервные фонды (фонды самострахования или фонд риска), из

которых будет производиться компенсация убытков при

наступлении неблагоприятных ситуаций. Такой метод управления риском

называется самострахованием.

К мерам, осуществляемым при сохранении риска, могут быть

также причислены получение кредитов и займов для компенсации

убытков и восстановления производства, получение

государственных дотаций и др.

Меры по передаче риска означают передачу ответственности за него

третьим лицам при сохранении существующего уровня риска. К ним

относятся страхование, которое подразумевает передачу риска

страховой компании за определенную плату, а также различного рода

финансовые гарантии, поручительства и т.д.

19

Передача риска может также быть осуществлена путем

внесения в текст документов (договоров, торговых контрактов и др.)

специальных оговорок, уменьшающих собственную

ответственность при наступлении непредвиденных событий или передающих

риск контрагенту.

Все мероприятия по управлению риском могут быть

разделены на дособытийные и послесобытийные. Первые, как следует

из названия, планируются и осуществляются заблаговременно, а

вторые — после того, как непредвиденное событие уже

произошло.

К дособытийным мероприятиям относятся: страхование,

самострахование, предупредительные организационно-технические

меры, юридические, договорные и другие меры по передаче риска.

Послесобытийные мероприятия - это получение средств на

ликвидацию убытков в виде финансовой помощи, займов и т.д.

Многие меры по сохранению и передаче риска являются по

своей сути финансовыми механизмами и никак не влияют на

частоту возникновения неблагоприятных событий и масштабы

убытков до их компенсации.

Специфическим методом управления финансовыми рисками

является хеджирование, которое, никак не влияя на частоту

наступления убытков в виде уменьшения стоимости портфеля активов,

путем специальных мероприятий уменьшает их масштаб.

23. УПРАВЛЕНИЕ РИСКОМ И СТРАХОВАНИЕ

Управление риском традиционно ассоциируется у многих

руководителей прежде всего со страхованием. Действительно,

страхование изначально было наиболее распространенным в мире

методом воздействия на риск и в настоящее время остается

таковым. Сегодня в крупнейших развитых странах, таких, как США,

Япония, Германия, ежегодные выплаты страховых премий

достигают 7—9% валового внутреннего продукта. Страхованием за

рубежом охвачены практически все отрасли деятельности человека:

медицинское страхование, страхование жизни, имущества,

транспортных перевозок, прибыли, от банкротства, различные виды

страхования гражданской ответственности (от автомобилей и до

врачей). Не найдется такой сферы, где бы не осуществлялся хотя

бы один вид страхования, не говоря уже о том, что многие его

виды являются обязательными в различных странах.

20

Однако ситуация со страхованием в странах, недавно

вступивших на путь рыночной экономики, в частности в России, далеко не

такая радужная. Это обусловливается тем, что в России ранее

осуществлялось централизованное управление экономикой, что

подразумевало формирование государственных резервов, которые

расходовались на поддержку предприятий и помощь населению в

случае наступления неблагоприятных ситуаций. Фактически это

было эквивалентно самострахованию, только в масштабах целой

страны. Многие виды рисков, например финансовые и

коммерческие, практически полностью отсутствовали, по крайней мере на

внутреннем рынке.

В условиях рыночной экономики объемы государственной

поддержки сокращаются во много раз. Приватизированные

предприятия должны сами заботиться о создании механизмов

ликвидации убытков при наступлении критических ситуаций. И

страхование выступает здесь одним из наиболее доступных и

проработанных с рыночной точки зрения механизмов.

Однако какова же реальная ситуация со страхованием в России

в конце 90-х гг.? По официальным данным, существующий рынок

страховых услуг покрывает не более 10—20% общей потребности

экономики страны. Страховые компании обладают небольшим

собственным капиталом, а это ограничивает их возможности по

покрытию крупных рисков.

Таким образом, значительную роль в деятельности российских

компаний играют другие методы управления риском, в том числе

организация и осуществление предупредительных мероприятий, а

также самострахование. Это подчеркивает важность рассмотрения

данных механизмов и оценки эффективности их использования.

2.4. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ РИСКОМ

НА ПРЕДПРИЯТИИ

В идеале для управления риском в организации должно быть

создано специальное подразделение — отдел (или отделение)

управления риском, возглавляемое так называемым риск-

менеджером, т.е. руководителем, который занимается

исключительно проблемами управления риском и координирует

деятельность всех подразделений в плане регулирования риска и

обеспечения компенсации возможных потерь и убытков.

Конечно, стратегия управления риском может строиться по-

разному в зависимости от направления деятельности предприятия,

21

сложившейся структуры управления, традиций и деловой практики

страны. Однако в настоящее время процессы интеграции

хозяйственной деятельности идут настолько интенсивно, что почти во

всех промышленно развитых странах используются схожие мето-

' ды управления, в том числе и в сфере риск-менеджмента.

Можно выделить три основных организационных аспекта

создания структуры управления риском:

• деятельность ведущего риск-менеджера;

• деятельность подразделения (отдела) управления риском;

• взаимосвязь подразделения с другими структурами

организации.

Функции риск-менеджера на предприятии довольно обширны.

В его ведении находятся вопросы обеспечения безопасности и

контроля над риском, а также контроля и обеспечения качества

выпускаемой продукции. Он формирует организационную

структуру управления риском на предприятии и разрабатывает

основные положения и инструкции, связанные с этой деятельностью.

Идеологическая задача риск-менеджера и его подразделения -

разработка стратегии и принципов управления риском на

предприятии, которые должны быть изложены во внутренних

нормативных документах, основные из которых — Положение по

управлению риском и Руководство по управлению риском.

Положение по управлению риском содержит результаты

анализа риска на предприятии и изложение ключевых моментов

управленческой стратегии предприятия в данной области. В нем может

быть сделан упор на снижение уровня возможных рисков аварий,

создание специальных резервных фондов для компенсации

возможных убытков или создание системы страхования.

Положение выражает философию компании по отношению к

управлению риском. В нем должно быть очерчено разграничение

полномочий между различными структурными единицами,

указано, кто отвечает за определенные аспекты управления риском,

и т.д.

В отличие от него Руководство по управлению риском - это

документ, определяющий конкретные действия. В нем должны

содержаться указания на то, каким образом будет решаться каждая

конкретная задача управления риском, а также даны ответы на

следующие вопросы: кто должен оценивать возможные потери,

кто и как должен определять условия страхования, что делать,

если произошло событие, приведшее к потерям, как ограничить

убытки?

22

В Руководство следует включить всю информацию, связанную

с рисками. В нем устанавливается четкая ответственность всех

подразделений и служб организации, определяется взаимодействие

различных служб. Отдельные разделы руководства должны

содержать изложение основных подходов к страхованию, описание

действий при пожарах, взрывах, производственных травмах и т.д.

Чаще всего подразделения по управлению риском не очень

велики, поэтому рирк-менеджер должен сосредоточить свое

внимание на обеспечении решения приоритетных и жизненно важных

задач. Функции отдела по управлению риском заключаются в

практической реализации выбранной стратегии предприятия в

данной области, а именно: выявление риска, ведение регистрации

происшедших инцидентов и их статистическая обработка,

управление страховыми программами, реализация мероприятий по

повышению уровня безопасности предприятия, реализация программ

по повышению квалификации персонала.

Одна из наиболее существенных функций связана с

выявлением риска, т.е. с разработкой и использованием методологии

выявления и оценки уровня риска, приспособленной к условиям

предприятия, а вторая — с планированием и осуществлением

страхования. Управление портфелем страховых договоров для

большой организации является достаточно трудоемкой работой,

включающей в себя:

• оценку необходимости страховых покрытий различных типов;

• выбор страховщиков и страховых брокеров;

• переговоры о размере страховых премий и страховых

покрытий;

• выработку формулировок договоров о страховании;

• ведение дел, связанных с предъявлением исков;

• ведение всех регистрационных записей по страхованию.

Примером организации административной структуры по

управлению риском на предприятии может служить отдел, состоящий из

риск-менеджера, его помощника и небольшой рабочей группы из

двух-трех человек. Отдел имеет контракты на выполнение многих

специализированных работ с независимыми исполнителями и

координирует их деятельность. Это может происходить следующим

образом: поиск подходящей страховой компании и разработка

договоров поручаются страховой брокерской фирме, сопровождение

проекта по повышению безопасности производства —

консультационной фирме в области технологии, работа по оценке размеров

ущерба—профессиональному оценщику и т.д.

23

Глава 3

ВИДЫ РИСКОВ

В данной главе рассматриваются некоторые риски, часто

встречающиеся в хозяйственной деятельности предприятий. Набор

рисков, соответствующих определенному виду деятельности,

можно назвать комплексом рисков. Они характерны, например, для

промышленного производства, инвестиционной деятельности,

финансовой и коммерческой сферы, кредитования предприятий.

Указанные комплексы рисков являются, говоря математическим

языком, «взаимно пересекающимися множествами», т.е. в

зависимости от ситуации в них входят одни и те же компоненты. Например,

инвестиционная деятельность включает в себя комплекс

предпринимательских и финансовых рисков, в то время как

предпринимательская деятельность, если даже она не связана с осуществлением

инвестиций, также подвержена финансовым рискам. Если же мы

имеем дело с инвестициями в промышленное производство, то

должны рассматривать также и промышленные риски.

Как уже отмечалось, классификация рисков по роду

деятельности, положенная в основу настоящей главы, не совпадает с

традиционной классификацией страховых рисков. Градация последних

более подробна и однородна, и в рамках стандартного договора

страхования не могут быть учтены столь различные по природе

риски, как, например, огневые и кредитные. Однако объединение

рисков по роду деятельности полезно тем, что позволяет охватить

ситуацию в целом по конкретной отрасли хозяйства.

3.1. ПРОМЫШЛЕННЫЕ РИСКИ

Под промышленными рисками понимают опасность

нанесения ущерба предприятию и третьим лицам вследствие нарушения

24

нормального хода производственного процесса. Кроме того, к ним

относят опасность повреждения или утери производственного

оборудования и транспорта, разрушение зданий и сооружений в

результате воздействия таких внешних факторов, как силы

природы и злоумышленные действия.

Для промышленного производства наиболее серьезным и часто

встречающимся является риск возникновения отказов машин и

оборудования, а в наиболее тяжелых проявлениях —

возникновения аварийной ситуации. Это может призойти на промышленных

объектах в результате событий различного характера:

• природного — землетрясение, наводнение, оползни, ураган,

смерч, удар молнии, шторм (на море), извержение вулкана и т.д.;

• техногенного — износ зданий, сооружений, машин и

оборудования, ошибки при его проектировании или монтаже,

злоумышленные действия, ошибки персонала, повреждение

оборудования при строительных и ремонтных работах, падение

летательных аппаратов или их частей и др.

• смешанного — нарушение природного равновесия в результате

техногенной деятельности человека, например возникновение

нефтегазового фонтана при разведочном бурении скважин или

оползня при строительных работах.

Эти события вызывают несколько групп неблагоприятных

последствий, перечисленных и кратко охарактеризованных ниже.

Взрыв может произойти в результате утечки газа и образования

горючей газовоздушной смеси. Взрыву (точнее, разрыву)

подвержены также механизмы, обладающие значительной внутренней

энергией, например котлы, компрессоры, насосы, паровые

турбины, двигатели внутреннего сгорания.

Пожар может возникнуть в результате взрыва или возгорания

легковоспламеняющихся веществ.

Поломка механизмов и оборудования включает в себя наиболее

широкий класс последствий — механическая поломка или

повреждение, нарушения электрической части оборудования, разрушение

материалов в результате химического воздействия, коррозия. Наиболее

часто происходит разрушение вращающихся частей оборудования.

Нанесение ущерба окружающей среде может происходить в

процессе промышленного производства при утечках и выбросах в

атмосферу ядовитых веществ, пожарах, взрывах, загрязнении

акватории Мирового океана в результате аварии судов и т.д. Кроме

того, ущерб окружающей среде наносится при освоении природных

ресурсов, строительстве промышленных объектов.

25

Нанесение ущерба персоналу — это следствие возникновения

аварийной ситуации на предприятии. Авария может привести к

гибели людей или к потере трудоспособности. Кроме того,

персонал может понести экономический ущерб, связанный с

вынужденной безработицей в результате остановки производства.

Нанесение ущерба третьим лицам происходит в результате

взрыва или распространения ядовитых веществ за пределы

предприятия. При этом возможен как имущественный ущерб

населению и организациям, так и физический ущерб здоровью людей.

Снижение производства продукции и остановка производства

являются последствиями аварии или поломки оборудования.

Снижение производства приводит к прямым потерям прибыли из-за

уменьшения выпуска продукции или предоставления услуг, а

также к косвенным потерям по причине недопоставки продукции

потребителям и подачи ими судебных исков на контрагента.

3.2. ЭКОЛОГИЧЕСКИЕ РИСКИ

Под экологическим риском понимается вероятность

наступления гражданской ответственности за нанесение ущерба окружающей

среде, а также жизни и здоровью третьих лиц. Он может возникнуть в

процессе строительства и эксплуатации производственных объектов и

является составной частью промышленного риска.

Ущерб окружающей среде выражается в виде загрязнения или

уничтожения лесных, водных, воздушных и земельных ресурсов

(например, в результате пожара или строительных работ),

нанесения вреда биосфере и сельскохозяйственным угодьям.

Под словосочетанием «нанесение ущерба жизни и здоровью

третьих лиц» понимается результат вредного воздействия

факторов производственной деятельности на окружающее

промышленный объект население, выражающийся в виде увеличения

заболеваемости и смертности.

В рамках предлагаемого в данной главе единого подхода к

описанию рисков, сопутствующих определенному виду

деятельности, целесообразно вкупе с экологическими рассматривать

родственные им риски возникновения гражданской ответственности

за нанесение в процессе производства вреда третьим лицам, в

качестве которых могут выступать как юридические ( организации),

так и физические (население) лица.

Наиболее вероятными случаями, в результате которых может

наступить гражданская ответственность, являются аварии, сверх-

26

нормативные выбросы и утечки вредных веществ на

производственных объектах, воздействие которых затронуло окружающую

территорию.

Последствия аварии в данном случае можно разделить на

ближайшие и отдаленные. Под ближайшими последствиями

понимается непосредственный ущерб в виде разрушения зданий

и сооружений, загрязнения территории, травм и гибели людей и

т.д. Отдаленные последствия возникают в виде

долговременного загрязнения почвы, водных и других природных ресурсов

и дальнейшего воздействия такого загрязнения на здоровье

людей. Они проявляются в виде различных заболевании, причем

зачастую через несколько лет после аварии. Кроме того,

признаками наличия отдаленных последствий являются общее

снижение качества жизни на территории, затронутой аварией,

повышение уровня смертности и частоты хронических

заболеваний, рост детской смертности, увеличение количества

ослабленных детей и т.д.

Характерным примером наличия прямых и отдаленных

последствий является авария на Чернобыльской АЭС 1985 г. В

результате аварийно-спасательных работ большие дозы облучения

получили группы так называемых «ликвидаторов». В результате

загрязнения значительной части территории пострадало большое

количество мирного населения. Прямые потери в данном случае

выражаются в виде случаев заболеваний лучевой болезнью и

гибели людей, потери сельскохозяйственных угодий, затрат на

отселение населения из зараженных областей.

Отдаленные последствия проявились прежде всего в

ухудшении общего состояния здоровья облученных групп населения.

Известно, что у лиц, попавших в зону радиоактивного заражения,

увеличивается восприимчивость к обычным инфекциям типа

гриппа или ОРЗ. Основные отдаленные последствия проявились

через 10 лет после аварии в виде увеличения частоты раковых

заболеваний, особенно рака щитовидной железы.

Таким образом, нельзя недооценивать возможность

возникновения отдаленных последствий аварий на объектах

промышленности, тем более если они в дальнейшем выражаются в виде

увеличения заболеваемости или смертности населения. В мировой

страховой практике имеются случаи, когда иски по поводу

отдаленных последствий работы на опасных производствах приводили

к выплате компенсаций, размер которых во много раз превышал

размеры прямых убытков.

27

Понятие эколого-правовой ответственности впервые было

сформулировано в российском законодательстве в Законе РСФСР

«О предприятиях и предпринимательской деятельности», в

котором предусматривалось возмещение ущерба от загрязнения и

нерационального использования природной среды. Это положение

было развито в Законе РСФСР «Об охране окружающей

природной среды», где, в частности, рассматриваются три типа вреда,

подлежащего компенсации:

• причиненный окружающей природной среде источником

повышенной опасности;

• причиненный здоровью граждан неблагоприятным

воздействием на окружающую природную среду;

• причиненный имуществу граждан.

Принятый в 1997 г. Закон РФ «О промышленной

безопасности опасных производственных объектов» предусматривает, что

предприятие — источник повышенной опасности обязано

обеспечить меры по защите населения и окружающей среды от

опасных воздействий. В законе говорится также о

лицензировании опасных производств и возможности отзыва или

приостановлении лицензии в случае невыполнения требований и

нормативов промышленной безопасности. В ст. 15 речь идет об

обязательном страховании ответственности за причинение

вреда при эксплуатации опасного производственного объекта, а в

ст. 16 — о том, что должностные лица федерального органа

исполнительной власти, специально уполномоченного в области

промышленной безопасности, имеют право выступать в

установленном порядке в суде или в арбитражном суде

представителем по искам о возмещении вреда, причиненного жизни,

здоровью и имуществу других лиц вследствие нарушений

требований промышленной безопасности.

Таким образом, на законодательном уровне провозглашена

ответственность предприятия за загрязнение окружающей среды и

предусмотрена возможность удовлетворения исков частных лиц,

организаций и государства к предприятию — виновнику нанесения

экологического ущерба.

Впервые в России в Законе «О промышленной

безопасности...» было введено обязательное экологическое страхование.

Это обстоятельство подчеркивает необходимость

использования страхования как механизма управления экологическими

рисками.

28

3.3. ИНВЕСТИЦИОННЫЕ РИСКИ

Инвестиционные риски связаны с возможностью

недополучения или потери прибыли в ходе реализации инвестиционных

проектов. Объектом риска в данном случае выступают

имущественные интересы лица, осуществляющего вложения своих средств,

т.е. инвестора.

Инвестиционные риски классифицируются в зависимости от

особенностей реализации проекта и способа привлечения средств.

В общем случае выделяют следующие риски:

• кредитные;

• возникающие на первой стадии инвестиционного проекта;

• предпринимательские, связанные со второй стадией

инвестиционного проекта;

• страновые.

Инвестиционные риски имеют сложную структуру, поскольку

каждая из перечисленных выше составляющих данной группы

сама по себе не является однородной. В то же время и кредитные, и

предпринимательские, и страновые риски не являются

специфичными только для инвестиционной деятельности, поэтому они

будут рассмотрены отдельно.

Осуществление инвестиционного проекта происходит в две

стадии: на первой средства инвестируются в различные активы,

строительство объектов или закупку оборотных фондов, а на

второй возвращаются вложенные средства и проект начинает

приносить прибыль.

На первой стадии реализации возникают риски, которые

связаны с возможным незавершением проектировочной или

строительно-монтажной части проекта, а также выявлением дефектов

после приемки объектов в эксплуатацию. Среди них выделяют

технические риски, которые включают в себя строительно-

монтажные и эксплуатационные риски.

Среди общих рисков, присущих первой стадии реализации

проекта, можно выделить следующие:

• риск выявления технических ошибок в проекте;

• риски, возникающие вследствие неправильного оформления

юридических прав: собственности или аренды на земельный

участок и объекты недвижимости, а также разрешения на

строительство;

• риск превышения сметы вследствие удорожания стоимости

строительства.

29

На второй стадии инвестиционного проекта должна быть

обеспечена его окупаемость. Эта стадия связана с обычной

торговой или производственной деятельностью и соответственно

подвержена комплексу неблагоприятных воздействий, которые носят

название предпринимательских рисков.

Предпринимательские риски не являются специфическими

только для инвестиционной деятельности, а присущи любым

видам бизнеса.

3.4. КРЕДИТНЫЕ РИСКИ

Финансовые средства могут быть получены в виде кредита или

кредитной линии. Как правило, условием выдачи кредита является

его целевое назначение, т.е. он может быть использован только на

нужды конкретного инвестиционного проекта. Инвестиционный

проект имеет технико-экономическое обоснование, в котором

предусмотрены сроки освоения кредита и ожидаемая прибыль.

В этом случае возникают риски, связанные с возможным

невозвратом суммы кредита и процентов по нему, т.е. кредитные

риски. Невозврат может произойти по различным причинам:

незавершение строительства, изменение рыночной и

общеэкономической ситуации, недостаточная маркетинговая проработка

инвестиционного проекта, чрезвычайные события.

Для кредитора имеет значение не только сам факт возврата

суммы кредита и процентов, но и сроки возврата. Задержка сроков

приводит к фактическому уменьшению доходности выданного

кредита, а с учетом инфляции и упущенной выгоды еще и к

убыткам. Таким образом, для кредитора существует риск прямых

убытков в случае невозврата суммы кредита или его части, и риск

косвенных убытков, связанный с задержкой уплаты основного

долга и процентов по нему.

Возможных путей снижения кредитного риска несколько, в

том числе финансовые мероприятия — получение финансовых

гарантий и страхование. Целесообразность использования того или

иного метода управления риском в данном случае является

составной частью разработки общей стратегии отрасли при принятии

финансовых решений.

Разновидностью кредитного риска является процентный риск,

который возникает в том случае, если кредит получен под

«плавающую» процентную ставку. «Плавающая» ставка обычно

привязывается к различным международным эталонам, таким, как

30

ставка LIBOR, ставка ФРС США, ставки по межгосударственным

финансовым инструментам, принятые Европейским сообществом.

В случае увеличения этих показателей к моменту возврата кредита

заемщик несет дополнительные расходы. Процентный риск

возникает и тогда, когда процентная ставка по кредиту определяется в

зависимости от изменения мировых экономических показателей на

дату получения кредита.

Необходимо отметить, что гарантия или страхование могут

предоставляться как кредитору, так и заемщику. Если получатель

гарантии — заемщик, то он ее и оплачивает. Однако, гарантия

предоставляется в пользу кредитора, т.е. он получит компенсацию

в случае невозврата долга. Если гарантия предоставляется

кредитору, то он является и плательщиком, и получателем компенсации

в случае невозврата кредита.

3.5. ТЕХНИЧЕСКИЕ РИСКИ

Технические риски сопутствуют строительству новых

объектов и их дальнейшей эксплуатации. Среди них выделяют

строительно-монтажные и эксплуатационные. Технические

риски могут быть составной частью промышленных,

предпринимательских и инвестиционных рисков.

К строительно-монтажным относятся следующие риски:

• утери или повреждения строительных материалов и

оборудования вследствие неблагоприятных событий — стихийных

бедствий, взрыва, пожара, злоумышленных действий и т.д.;

• нарушения функционирования объекта вследствие ошибок при

проектировании и монтаже;

• нанесения физического ущерба персоналу, занятому на

строительстве объекта.

По окончании строительства объекта и сдачи заказчику

подрядчик принимает на себя гарантийные обязательства по

обеспечению его бесперебойной эксплуатации в течение гарантийного

срока. В случае обнаружения значительных дефектов

строительной части работ или установленного оборудования и

необходимости их устранения подрядчик может понести большие убытки и

оказаться не в состоянии выполнить свои обязательства. Такой

риск называется риском невыполнения послепусковых гарантийных

обязательств.

31

3.6. ПРЕДПРИНИМАТЕЛЬСКИЕ РИСКИ

Различают внутренние и внешние предпринимательские

риски. Внешние связаны с нанесением убытков и неполучением

предпринимателем ожидаемой прибыли вследствие нарушения своих

обязательств контрагентами предпринимателя или по другим не

зависящим от него обстоятельствам.

Внутренние зависят от способности предпринимателя

организовать производство и сбыт продукции. На них влияют следующие

факторы: уровень менеджмента, себестоимость, качество и

надежность продукции, условия сбыта, реклама, организация

послепродажного сервиса, наличие оборотных средств, клиентура и др.

Страховые компании и финансовые институты не

предоставляют предпринимателям (за отдельными исключениями) гарантий

компенсации убытков от внутренних рисков, поскольку они

подвержены воздействию многих субъективных факторов.

Ущерб от предпринимательских рисков бывает прямым и

косвенным. Прямой ущерб — это потери основных и оборотных

фондов, физический ущерб персоналу, физический и

имущественный ущерб третьим лицам (населению и организациям).

Косвенный ущерб — это неполучение дохода (упущенная выгода)

вследствие перерыва в хозяйственной деятельности по

различным причинам.

Предпринимательские риски могут быть обусловлены

следующими причинами:

• природными — землетрясение, наводнение, ураган, смерч, удар

молнии, шторм (на море), извержение вулкана и т.д.;

• падение летательных аппаратов и их частей;

• износ зданий и сооружений, поломки машин и оборудования;

• ошибки персонала;

• злоумышленные действия;

• нарушение своих обязательств контрагентами предпринимателя

по сделкам;

• непредвиденные расходы — судебные и иные.

Если предпринимательская деятельность связана с

проведением торговых операций, то она подвержена комплексу

коммерческих рисков, а если осуществляется на территории зарубежных

стран — комплексу страновых рисков. Различные виды

предпринимательства могут быть также подвержены действию отдельных

видов финансовых рисков, которые подробно будут рассмотрены

далее.

32

3.7. ФИНАНСОВЫЕ И КОММЕРЧЕСКИЕ РИСКИ

Финансовые и коммерческие риски можно рассматривать как

особую группу рисков в составе широкого спектра

предпринимательских рисков.

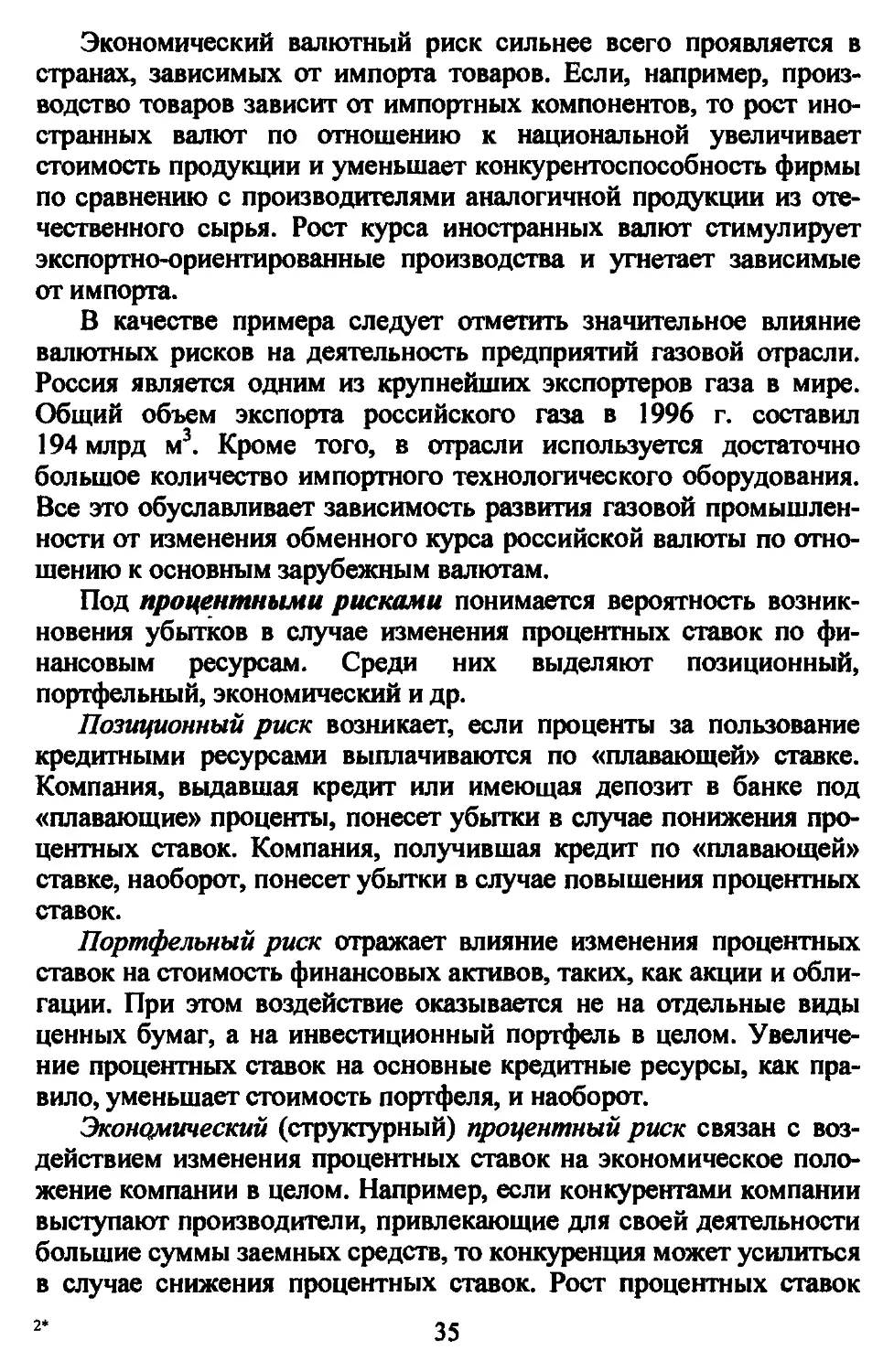

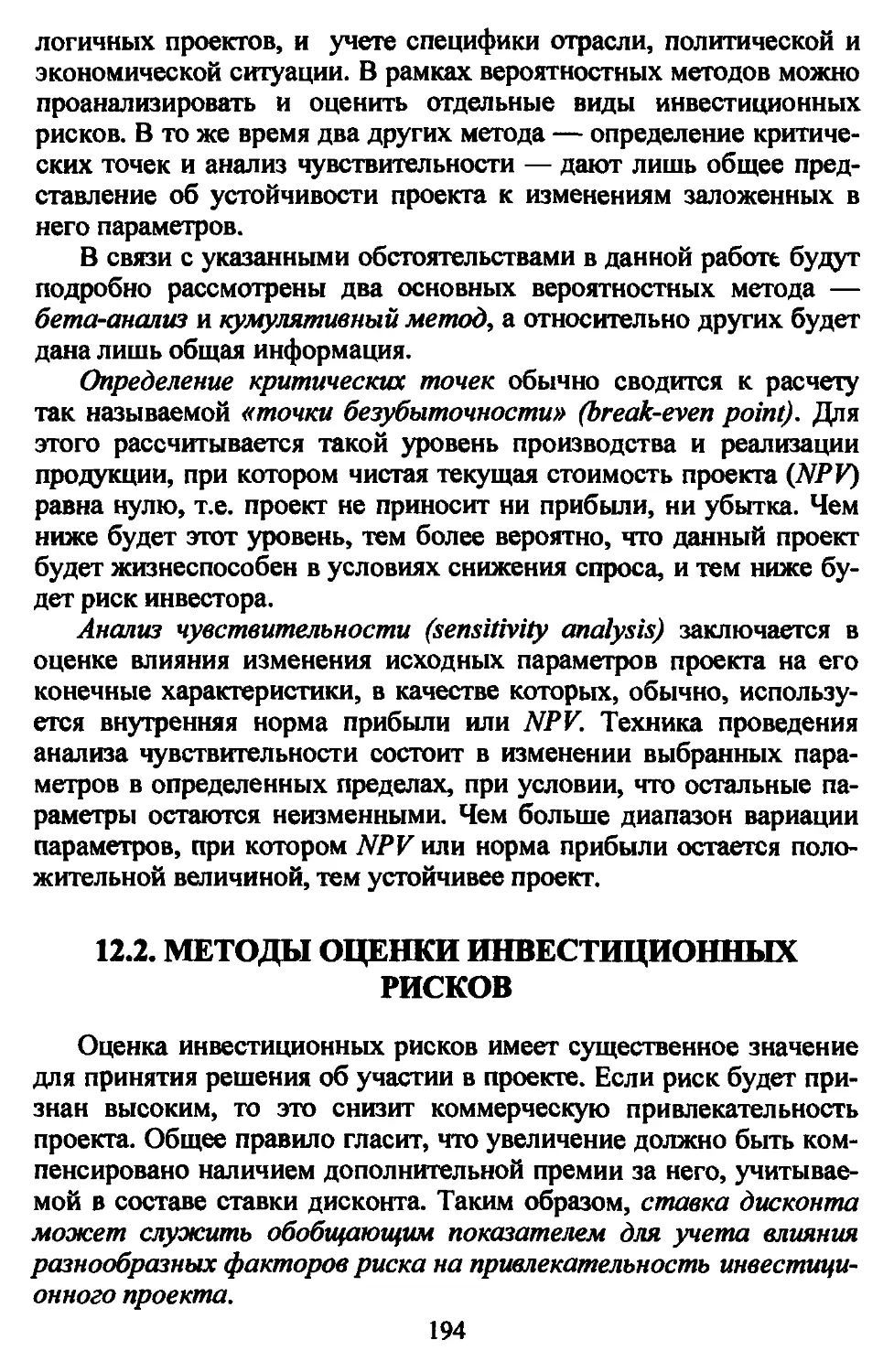

Финансовые риски возникают в процессе управления

финансами предприятия (рис. З.1.). Наиболее часто встречаются

валютные, процентные и портфельные риски.

Финансовые риски I

Валютные | Процентные | Портфельные |

Операционный

валютный

Трансляционный

валютный

Экономический

валютный

Позиционный

процентный

Портфельный

процентный

Экономический

процентный

Систематический

портфельный

Несистематический

портфельный

Рис. 3.1. Структура финансовых рисков

Под валютными рисками понимается вероятность

возникновения убытков от изменения обменных курсов в процессе

внешнеэкономической деятельности, инвестиционной деятельности в других

странах, а также при получении экспортных кредитов. Среди них

различают операционный, трансляционный и экономический риски.

Операционный валютный риск можно определить как

возможность возникновения убытков или недополучения прибыли в

результате изменения обменного курса и воздействия его на

ожидаемые доходы от продажи продукции. В частности, если

иностранный инвестор вкладывает средства в строительство объектов

газовой промышленности в России с целью продажи газа или

продуктов его переработки российским потребителям, то он

недополучит прибыль в результате снижения курса российской валюты

по отношению к национальной валюте страны инвестора. Если

средства вкладываются в проект, связанный с экспортом газа, то

иностранный инвестор проиграет в случае понижения курса

страны-импортера по отношению к российской валюте.

33

Неопределенность стоимости экспорта в национальной валюте,

когда цена на товар определяется в иностранной валюте, может

сдерживать экспортно-ориентированные проекты, так как

существуют сомнения в том, что экспортируемые товары можно будет

реализовать с прибылью. Неопределенность стоимости импорта

при таких же условиях увеличивает риск потерь от импорта,

поскольку в пересчете на национальную валюту цена может

оказаться неконкурентной.

Если фирма участвует в тендере за контракт в иностранной

валюте, то ее успех в тендере также связан с возникновением

валютного риска.

Трансляционный валютный риск (его называют также

балансовым) возникает при наличии у головной компании дочерних

компаний или филиалов за рубежом. Его источником является

возможное несоответствие между активами и пассивами

компании, пересчитанными в валютах разных стран. Понижение

обменного курса страны местонахождения филиала (или дочерней

компании) по отношению к валюте страны местонахождения

материнской компании вызывает кажущееся уменьшение его (или ее)

прибыли. Если компания имеет консолидированный баланс, то

пересчет активов и пассивов филиала или дочерней компании в

валюту страны материнской компании приведет к кажущимся

убыткам в случае понижения обменного курса.

Таким образом, трансляционный валютный риск возникает в

следующих случаях:

• необходимость общей оценки эффективности компании,

включая филиалы в других странах;

• потребность в составлении консолидированного баланса;

• пересчет налогов в валюте страны местонахождения

материнской компании.

Экономический валютный риск определяется как вероятность

неблагоприятного воздействия изменений обменного курса на

экономическое положение компании. Он возникает, например, в

результате изменения объема товарооборота в стране или цен на

средства производства либо на готовую продукцию, а также

вследствие изменения конкурентоспособности фирмы по сравнению с

остальными производителями аналогичных товаров. Его

воздействие может иметь и другие источники, например

правительственные меры, вызванные падением курса национальной валюты:

искусственное сдерживание роста заработной платы, ограничения

на хождение иностранных валют, обмен денег и др.

34

Экономический валютный риск сильнее всего проявляется в

странах, зависимых от импорта товаров. Если, например,

производство товаров зависит от импортных компонентов, то рост

иностранных валют по отношению к национальной увеличивает

стоимость продукции и уменьшает конкурентоспособность фирмы

по сравнению с производителями аналогичной продукции из

отечественного сырья. Рост курса иностранных валют стимулирует

экспортно-ориентированные производства и угнетает зависимые

от импорта.

В качестве примера следует отметить значительное влияние

валютных рисков на деятельность предприятий газовой отрасли.

Россия является одним из крупнейших экспортеров газа в мире.

Общий объем экспорта российского газа в 1996 г. составил

194 млрд м3. Кроме того, в отрасли используется достаточно

большое количество импортного технологического оборудования.

Все это обуславливает зависимость развития газовой

промышленности от изменения обменного курса российской валюты по

отношению к основным зарубежным валютам.

Под процентными рисками понимается вероятность

возникновения убытков в случае изменения процентных ставок по

финансовым ресурсам. Среди них выделяют позиционный,

портфельный, экономический и др.

Позиционный риск возникает, если проценты за пользование

кредитными ресурсами выплачиваются по «плавающей» ставке.

Компания, выдавшая кредит или имеющая депозит в банке под

«плавающие» проценты, понесет убытки в случае понижения

процентных ставок. Компания, получившая кредит по «плавающей»

ставке, наоборот, понесет убытки в случае повышения процентных

ставок.

Портфельный риск отражает влияние изменения процентных

ставок на стоимость финансовых активов, таких, как акции и

облигации. При этом воздействие оказывается не на отдельные виды

ценных бумаг, а на инвестиционный портфель в целом.

Увеличение процентных ставок на основные кредитные ресурсы, как

правило, уменьшает стоимость портфеля, и наоборот.

Экономический (структурный) процентный риск связан с

воздействием изменения процентных ставок на экономическое

положение компании в целом. Например, если конкурентами компании

выступают производители, привлекающие для своей деятельности

большие суммы заемных средств, то конкуренция может усилиться

в случае снижения процентных ставок. Рост процентных ставок

2*

35

отрицательно сказывается на активности отраслей хозяйства,

связанных со строительством. Изменения процентных ставок могут

также повлиять на обменные курсы валют, что, в свою очередь,

отразится на деятельности компании.

Портфельные риски показывают влияние различных макро-

и микроэкономических факторов на активы предпринимателя

или инвестора. Портфель активов может состоять из акций и

облигаций предприятий, государственных ценных бумаг,

срочных обязательств, денежных средств, страховых полисов,

недвижимости и т.д. Отдельные факторы риска могут оказывать

противоположное воздействие на различные виды активов.

Путем составления портфеля из разных активов по определенной

технологии можно существенно уменьшить его рискованность и

увеличить доходность. Так называемый сбалансированный

(рыночный) портфель в наименьшей степени подвержен влиянию

факторов риска, среди которых выделяют систематические и

несистематические.

Портфельные риски подразделяются в зависимости от тех

факторов, влияние которых рассматривается. На с. 35 уже приводился

пример процентного портфельного риска, отражающего влияние

изменения процентных ставок на стоимость активов.

Коммерческие риски, связанные с возможностью

недополучения прибыли или возникновения убытков в процессе проведения

торговых операций, могут проявляться в виде следующих

событий:

• неплатежеспособность покупателя к моменту оплаты товара;

• отказ заказчика от оплаты продукции;

• изменение цен на продукцию после заключения контракта;

• снижение спроса на продукцию.

3.8. СТРАНОВЫЕ РИСКИ

Строповые риски возникают при осуществлении

предпринимателями и инвесторами своей деятельности на территории

иностранных государств. Доход от бизнеса может уменьшиться в

случае неблагоприятного изменения политической или

экономической ситуации в стране. Потеря или уменьшение дохода от бизнеса

происходят по различным причинам, среди которых можно

выделить:

• изменение политического строя страны;

36

• экспроприация или национализация объектов иностранной

собственности;

• уничтожение или повреждение объектов собственности в

результате военных действий и гражданских волнений;

• изменение общегражданского и специальных видов

законодательства - таможенного, налогового и др.

Для инвестора страновые риски в целом определяют

вероятность того, что объекты инвестиций будут уничтожены или

экспроприированы в результате общественно-политических

потрясений или что резко ухудшатся условия для инвестиционной или

экономической деятельности в результате изменения

законодательной базы.

Для предпринимателя страновые риски означают возможность

неисполнения заключенных международных контрактов,

повреждение или потерю имущества, денежных средств в результате

определенных социально-политических или экономических событий.

В последнее время этому виду риска в мире уделяется

большое внимание, что в значительной степени обусловлено

своеобразным «инвестиционным» бумом, наблюдавшимся в

последнее десятилетие на развивающихся рынках стран

Латинской Америки, Юго-Восточной Азии, Восточной Европы,

республик СНГ и России. Эти страны характеризуются

неустойчивым политическим режимом, а также процессами

перехода к рыночной экономике. В то же время доходность

инвестиций в них весьма велика.

Количественная оценка странового риска имеет определяющее

значение для принятия решения об инвестициях в зарубежных

государствах. Существует стратегия международного

инвестирования, основанная на концепции так называемого «мирового

портфеля», согласно которой доли вложения средств в активы

различных государств должны быть распределены обратно

пропорционально их страновому риску. Собственно говоря, практическая

полезность и содержательность самого понятия «страновой риск»

раскрывается именно в связи с использованием концепции

«мирового портфеля активов».

Мировой финансовый кризис 1997—1998 гг. привел к

необходимости существенно пересмотреть количественные оценки

странового риска практически для всех стран в сторону увеличения.

Характер развития кризиса выявил глобальную взаимосвязь

экономик различных государств мира («принцип домино»). Это

привело к существенному ограничению применяемых традиционных

37

методов оценки международного риска и необходимости

разработки новых подходов.

Страновые риски могут быть трех типов:

• социально-политические;

• макроэкономические;

• микроэкономические.

3.9. ПОЛИТИЧЕСКИЕ РИСКИ

Политические риски являются важнейшей составной частью

страновых рисков. Суть их заключается в возможности

недополучения дохода или потери собственности иностранного

предпринимателя или инвестора вследствие изменения социально-

политической ситуации в стране. Они могут проявиться в виде

следующих событий:

• изменения в валютном законодательстве, препятствующие

исполнению международных контрактов или репатриации

валютной выручки;

• изменения юридической базы, затрудняющие осуществление

предпринимательской деятельности;

• национализация или экспроприация предприятий, созданных с

участием иностранных инвесторов;

• внесение изменений в арбитражное право;

• военные действия, гражданские волнения, массовые

беспорядки, повлекшие за собой причинение ущерба имущественным

интересам предпринимателей.

Политические и другие страновые риски сопутствуют

различным видам предпринимательской деятельности, если она

осуществляется за рубежом. В этом случае политические риски являются

составной частью предпринимательских и инвестиционных

рисков.

Глава 4

МЕТОДЫ ВЫЯВЛЕНИЯ РИСКА

Для того чтобы оценить риск и принять соответствующее

решение, необходимо собрать исходную информацию об объекте —

носителе риска. Эта первичная стадия носит название «выявления

риска» и включает два основных этапа: сбор информации о

структуре объекта и выявление опасностей или инцидентов.

Некоторые из описываемых в данной главе методов

применимы для выявления любых рисков, другие — только для отдельных

видов, например промышленных.

Наличие достаточно полной и должным образом

структурированной информации о рисках является основой для выработки

эффективных мер по управлению ими. При оценке промышленных рисков

соответствующие сведения должны содержаться и в декларации

промышленной безопасности, о которой пойдет речь в главе 11.

4.1. ОСНОВНЫЕ ПОДХОДЫ К ВЫЯВЛЕНИЮ РИСКА

Существует множество методов, каждый из которых помогает

получить информацию о характеристиках отдельных рисков,

присущих определенному виду деятельности. Поэтому целесообразно

использовать комплекс методов, чтобы решить поставленную

задачу. Необходимо постоянно следить за эффективностью

использования таких методов, чтобы вносить в них

усовершенствования, которые могут оказаться полезными в дальнейшем.

Невозможно однозначно указать, какие методы будут наиболее

эффективными в каждом конкретном случае, но это достигается

легче, если риск-менеджер является специалистом-практиком в

данной области хозяйственной деятельности, будь то

промышленное производство, финансы или коммерция.

39

Работа по сбору информации и выявлению рисков помогает

идентифицировать большинство опасностей, но, как правило,

через некоторое время обнаруживаются новые. Это может быть

связано с накоплением опыта и статистических данных, а также с

внедрением новых технологий и использованием других

материалов. Поэтому важной составной частью организации деятельности

в данной области является создание специальной программы по

контролю и выявлению новых рисков. Такая программа должна

планироваться отделом предприятия по управлению риском или

риск-менеджером.

Какой бы план ни был выработан, он должен иметь

собственный бюджет и экономическое обоснование, чтобы затраты на

выявление рисков не превысили ущерб от них.

Одни методы базируются на анализе статистических,

финансовых, управленческих и иных отчетных документов предприятия,

другие требуют непосредственной инспекции мест расположения

источников опасности. Существуют методы, которые больше

подходят к послесобытийным, чем к дособытийным ситуациям.

Некоторые методы выявления риска строятся на количественном

анализе, а другие используют только качественные подходы.

Однако все они направлены на одно — выявить и описать

существующие в организации риски.

Надо отметить, что поставленная задача является достаточно

трудоемкой и требует специальных знаний. Оптимальным в такой

ситуации является привлечение для работы независимых фирм или

экспертов в области оценки рисков и страхования (например,

работа по выявлению и оценке рисков на крупном

нефтеперерабатывающем предприятии Московского региона проводилась в течение

года группой, куда входило до восьми специалистов).