/

Теги: металлургия обработка металлов

Год: 1987

Текст

МЧМ СССР

Московский металлургический завод

„Серп и молот"

ПАМЯТКА

рабочим, инженерно-техническим работникам

и служащим о переходе завода „Серп и молот

с 1 января 1988 года на работу в условиях

полного хозяйственного расчета

и самофинансирования

г. Москва

октябрь, 1987 год

МЧИ СССР

Московский металлургический завод "Серп и молот"

ПАМЯТКА

Работой шиаеиерно-техвичеокнм работникам и служащим о переходе

ааиода "Сера и модов” о I января д988п и® работу в условиях

полного яоаяйотвеикого расчета ® ежмофанаиакрозавгау!

ГоИООКЕК.

оенятбрь. 1987 год

УВАЖАЕМЫЙ ТОВАРИЩ!

сизда-

о госу-

для по-

'ают

Mui ст

Коллектив нашего завода, согласно Поотанонлен/л '• 'та Министров

от 17 августа 1937г. ’5 938 "О переводе предприятий, обЪ'Г.чнонп!’ и ор-

ганизаций Министерства черной металлургии СССР на полный хозяйственный

расчет и самофинансирование" переходит на работу в новых условиях хо-

зяйствования.

Этот переход является претворением в жизнь решений июньского(1987г)

Пленума ЦК КПСС по коренной перестройке управления экономикой и

ет необходимые условия для действия на нашем заводе Закона СССР

дарственном социалистическом предприятии.

Повче условия хозяйствования открывают широкие возможности

вышения эффективности производства, его интенсификации, обеспет

дальнейшую демократизацию руководства народным хозяйствам, всемерную ак-

тивизацию человеческого фактора и на этой основе - ускорение социально-,

экономического развития страны.

Заводы нашей отрасли в полной мере используя преимущества новой

системы хозяйствования, призваны обеспечить максимально возможное удов-'

летворение потребностей народного хозяйства в продукции черной метал-

лургии, улушение ее качества, увеличение выпуска прогрессивных и.эконо-

мичных видов металлопроката, повышение технического уровня производства,

разработку и применение малоотходных и безотходных технологий, полное

использование природных, сырьевых, топливно-энергетических и вторг них

ресурсов.

Переход на новые условия хозяйствования предоставляет заводу реаль-

ную возможность воспользоваться: хозяйственной самостоятельностью в об-

ласти планирования, производства и использования заработанных средств.

Одновременно с этим, значительно возрастает ответственность предприятия

за свои конечные результаты работы,,

В новых условиях много® будет зависеть от экономической грамистиоо?

всех трудящихся завода от рабочего до первого руководителя^ Хак от объ-

ема и глубины экономических знаний, так и от способности променять эти

янаттия на практике, руководствоваться ими в своей повседневной работе..

Памятка, которую Вы прочтете, поможет правильно понята предстоя-

щие перемены, определить основные направления повышения еффвитнвности

работы завода, цеха, участка,, определить свою роль ж место на предприя-

тии в условиях полного хозяйственного расчета s самофинансирования.

I

3 ;

Администрация, партий™; !i ;• профсоюздай комитеты, комитет ВЛКСМ вы-

ражает уверенность, что металлурги "Серпа и молота" приложат все свои

силы, опыт х знания для успешной работы в новых условиях и и выполнения

планово;: паданий XII пятилетки.

Новые условия хозяйствования >

САМООКУПАЕМОСТЬ означает, что средства, вложенные в предприятия !

должны окупиться, принести прибыль, равную как минимум нормальному уров-

ню /в черной металлургии 15%/0 Самоокупаемость не исключает изъятие

средств у предприятия или выделение их ему. .

САМОТИНАНС’.ТОВАНИЕ означает, <*то после всех отчислений на общена- !

родные нужда /в бвдкет/ коллектив предприятия из заработанных я оста-

ющихся в его распоряжении средств создает фонды возмещения, потребления

и накопления, за счет которых обеспечивает не только простое, но и рас- !

ширенное воспроизводство. Самофинансирование немыслимо без самоокупае- ;

мооти.

ПОЛНЫЙ ХОЗЯЙСТВЕННЫЙ РАСЧЕТ в качестве своего основного элемента

включает самофинансирование. Кроме этого, он содержит ряд других эле-

ментов экономической самостоятельности;

- плановая и снабженческая деятельность;

- право юридического лица;

- возможность устанавливать хозяйственные связи на основе полной и;

взаимной экономической ответственности;

— экономическое самоуправление и др.

I.

Планирование деятельности предприятия осуществляется в соответст-

вие с прннцишм демократического централизма на научной основе при ии-

рекой участии трудового коллектива в разработке и обсуждении плане®.

Предприятие разрабатывает перспективы своего производственного и

соадального развития исходя из долгосрочных задач отрасли и о учетом

исшлексного развития'территоюии.

Главной формой планирования и организации деятельности прадприятя?

является «гашетйий план экономического и социального развития (о рас-

арэделеиием по годам) о йредаркятя® оамостоятельно разрабатывает и ут-

верад&ея ыятжйэтиий иааы, на основе контрольных цифр, государственны®

заказов, долговременных стабильных нормативов и лимитов.

• • л • • • • • • *

•1

Годовые планы раз раба-кч-.щся и утверждаются предприятием самостоя-

тельно исходя из его пятнлптяего плана и заключаемых хозяйственных до-

говоров.

Предприятие б ходе разработки пятилотяего плана предусматривает пол-

ное использование производственных мощностей, применяет прогрессивные

научно-обоснованные нормы'затрат труда, расхода сырья и материален, онер

гии и топлива, осуществляет замену дефицитных материалов и изделий, ши-

роко вовлекает в хозяйственный оборот вторичные ресурсы, добивается

снижения издержек производства и роста прибыли.

Утвержденные самим предприятием планы и принятые обязательства по

договорам и наряд-заказаи подлежат обязательному выполнению.

Учитывая, что переход на новые условия хозяйствования проходит в

условиях утвержденного пятилетнего плана, на период 1988-1990гг. Минис-

терство доводит до завода следующие плановые показатели:

При полном хоз- Доводились

расчете ранее

I. Государственные заказы + -

2. Производство промышленной продукции

(работ, услуг) в стоимостном выраже-

нии (расчетно) для заключения догово- ,

ров + +

3. Прибыль (доход) + > +

4. Валютная выручка + +

5. Показатели совершенствования техноло-

гических процессов, качества выпускае-

мой продукции или другие важнейшие об-

щие показатели научно-технического прог-

ресса + +

6. Рост производительности труда + +

7. Показатели развития социальной сфе-

ры \ +. +

8. Лимиты государственных централизо-

ванных капитальных вложений для ново-

го строительства и особоважных ббъек-

т э, централизованно распределяемых

матеоиально-технических ресурсов (о

учетом экономии). + . т

9. Темпы роста товарной продукции - • +

10. Производство основных видов продук-

ции в натуральном выражении “ *

II. Объем производства непродовольствен-

ных товаров народного потребления - +

5

12. Экономия металла в народном хозяйстве

за счет выпуска экономичных вадов ме-

таллопродукции - +

13. Предельный уровень затрат на I руб. товар-

ной проекции (расчетно) - +

14. Фонд заработной платы непромышленного пер-

сонала - +

^911б№>эдир. лррмцщи

Основой взаимоотношений предприятия с государственным бкдаетом и

Министерством являются экономические нормативы по котор’пи распределяется

прибыль и образуются фонда предприятия.

С I января 1988г. заводу утверждаются следующие экономические нор-

| мативы:

I. Плата за производственные фонда, трудовые, природные ресурсы;

2. Отчисления отрчечетной прибыли в государственный (в т.ч. в мест-

ный) бюдает;

3. Отчислений от расчетной прибыли, а также от амортизации, пред-

назначенной на полное восстановление основных фондов, в централизованней

фонд развития производства, науки и техники и в резервы Министерства;

4. Образования фонда развития производства, науки и техники (ФРПНТ);

5. Образования (фонда социального развития (ФСР);

6. Образования фонда материального поощрения (ФМП);

7. Образования фонда валютных отч ислеиий;

8. Образование общего фонда заработной платы;

9. Предельного уровня запасов товарно-материальных ценностей на

рубль объема реализации продукции, работ и услуг;

10. Соотношение между приростом средней заработной платы и приростом

производительности труда.

пшпешаа

• *’.'•**• . * ' »е •

В условиях полного хозяйственного расчета и самофинансирования зпа-

'5итедьно возрастает роль прибыли. Она становится основным источником ре-

конструкции. технического перевооружения, основной деятельности и со-

циадьпотч) развития,

Устанаг.мвавтся слелукзцаг! очередность в распределении полученной

заводом прибыли: , ......

6

- плата за производственные фонда, трул^г.^;-: к прирхиые ресурсы;

- уплата процентов за краткосрочный кредит;

- отчисления в государственный (в т.ч. оестЕч'1’» •• *т;

- отчисления Министерству на образование централя'о; анчог, ФРАНТ

к резервов, остающаяся в распоряжении завода поело внесения указ—лгых

платежей и отчислений прибыль направляется по утверждедпгм нормативам:

- ФРПНТ;

- в фонд социального развития;

- в фонд материального поощрения.

Основное отличие существующего на сегодняшний день порядка паспре-

деления прибыли от устанавливаемого, состоит в том, что если сейчас рас-

четы с бюджетом и Министерством осуществляется от прибили полученной

предприятием с учетом штрафов уплаченных и полученных, то с I января

сальдо непроизводительных расходов будет отражаться только на прибыли

остающейся в распоряжении предприятия»

Полученные предприятием суммы возмещения ущерба и санкций (в т.ч.

за недопоставку заготовки) направляются на увеличение хозрасчетного

дохода коллектива.

Кроме того с I января с целью повышения эффективности использова-

ния вводится плата за трудовые ресурсы и завод будет платить за каждого

трудящегося на заводе 300 руб», что составит сумму около 2,6 млн.руб.

Плата за трудовые ресурсы возмещает расходы государства на подго-

товку рабочей силы, социально-культурное и комцунально-бытовое обслу-

живание работников и членов их семей»

Образуемый за счет средств предприятий централизованный фонд раз-

вития производства, науки и техники и резервы, направляются иа фянаноя-1

роиаяие важнейших научно-исследовательских, опытно-конструкторских ра-

бот к капитальных вложений общеотраслевого характера, погашение бвнкояо;

жкх ссуд и уплату процентов по ним, возмещение убытков и финансировали^

других затрат планово-убыточных и малорентабельный предприятий зю yew-1

йонитенным я планах лимитам дотаций о кх прогрессивным сохрщ^’В'яяей'., на

компенсацию отдельным предприятиям отрасли повышенных затрат, свжгяв-

них е ухудшением горно-геологачеоких условий я снижением качества деби-

saeisrosxF сырья, оказание временной финансовой помоще предприятиям аа осу

щнетндание природоохранных рлероприятяй и не други® цели»

Предприятие обязано работать безубыточно» Каждый цех ог ивеотао о

'шкудокими службами должен разработать, даограавду мероприятий линвида-

хяя убыточной продукции»

От чего зависит прибыль реализованной продукрчут

n’gcus-O’Vi, 7

где -Г? - ирис ;1ль выпускаемой продукции

- цена одной тонны! - го вида продукции

- себестоимость одной тонны С - го вида продукции

- объем производства L - гс вида продукции

Чем больше цена, чем меньше себестоимость, и чем больше объем

выпускаемой прибыльной продукции, тем вше прибыль. Все три показа-

теля зависят от каждого работника.

Цена I сорта на 20% выше цены П сорта продукции. За продукцию о

Государетаенным знаком качества, если она соответствует зарубежным

образцам и приносит народнохозяйственный экономический эффект устанав-

ливается поощрительная надбавка к цене (на нашем заводе серебрянка ка-

либровочного цеха К-монель). К цене в зависимости от качества проката

и др.характернотик устанавливаются приплаты или скидки (см.приложе-

ние II). .

1% приплат увеличивает прибыль на 3 млн.руб. Одновременно о этим

предприятие несет ответственность за строгое соблюдение дисциплины цен

и обязано не допускать их завышения. Необоснованно полученная прибыль

подлежит изъятию в бюджет' за счет хозрасчетного дохода коллектива и

дополнительно уплачивается штраф в размере незаконно полученной при-

были. Себестоимость - затраты на производство и реализацию продукции

- в значительной мере зависит от снижения расхода металла, электроэнер-

гии, топлива, бережного отношения к оборудованию. Большое значение

имеет упорядоченный обор отходов но утвержденным группам и маркам

отходов. 1% снижения себестоимости увеличивает прибыль на 2,7 млн.руб.

Увеличение прибыли зависит от увеличения производства прибыдьных нер-

жавеющих, особенно жаропрочных, и быстрорежущих марок стали.

Полученная заводом прибыль по плану 1988 года в условиях полного

хозрасчета распределяется следующим образом.

о I планово- о I оверх-

го рубля коп. планового

рубля коп.

100 100

29.

8,9

3,5 ' -

58,5 100

1,7 2,8

тыс.руб.

I. Балансовая прибыль 30009

2. Плата за фонды 8750

3. Плата за трудовые ресурсы 2672

4. ЗЧтлата процентов за крат- ; -

коорочный кредит '1046

5. Расчетная прибыль (1—2—3—4) I754I

6. Отчисления в бюджет 499

8

7. Отчисления в централизованный фонд

министерства и резерв

8. Прибыль остающаяся в распоряжении

предприятия

9. ФРПНТ (25,4 от стр.8)

10. ФСР (52,50 от стр.8)

II. ФМП (22,26 от стр.8)

Таким образом, с каждых I тыс.рублей

7171 23,9 '10,9

9871 32,9 56,2

2511 8,4 14,3

5163 17,2 29,4

2197 7,3 12,5

сверхплановой прибыли на

материальное поощрение направляется 125 руб., на жилищное строительство

294 руб. и на техническое перевооружение 143 руб.

Если же мы получим штрафы за неудовлетворительную работу, то за

каждую I тыс.руб. фонд материального поощрения уменьшится на 226 руб.,

фонд социального развития на 523 руб., а ФРИТ на 254 руб.

I V

Основание направления использования фонда

развития производства, науки и техники

I. на финансирование затрат по техническому перевооружению, реконструк-

ции и расширению действующего производства;

2. на финансирование затрат по подготовке и освоению новой модернизи-

рованной продукции, изготовлений опытных образцов, внедрению прог-

рессивных технологических процессов;

3. на проведение НИР, ОКПР, финансирование затрат на приобретение обо-

рудования приборов и других товарно-материальных ценностей;

4. на компенсацию повышенных затрат на производство новой продушин в

период ее освоения;

5. на финансирование прироста норматива собственных оборотных средств;

6. на финансирование затрат по участию в строительстве, реконструкции,

ремонте и содержании местных автомобильных дорог;

7. на организацию и развитие подсобного сельского хозяйства;

8. на создание и расширение мощностей по производству товаров народного

потребления и оказанию услуг населению;

9. на возмещение затрат, связанных о получением в установленном поряд-

ке от других предприятий проектной документации для повторного

применения и оказания помощи в ее использовании. ,

10. на погашение предоставленных предприятию долгосрочных и др.кредитов

банка, а также уплату процентов по этим кредитам;

II, на финансирование других расходов в соответствии о действующим

законодательством.

направления тс;пльзовакия фонда

сбдд•/ ънЗго. развития 'ТГТ; .

•стстна ФОР используются по смете сдобренной трудовым коллекти-

вом г. у « • ..-ленной совместным решенном адмкнастрацхм и профсоюзным

комитетом. Смета расходов ->СР прилагается к коялскт/впому договору.

'х давления использован.:"! ФОР.

- на финалси'У'пание жилищного строительства (на менее 50 процентов);

на чднанеисзвание строительства пионерских лагерей, детских садов,

•’пмов отдыха, спортивных сооружсшн! г других объектов социально-

.ьтурного назначения;

- .;а покрытие усы-, ов жилищно-коммунального хозяйства;

- расходы на содержание детских дошкогеных учреждений;

- исходы на выплат? разнигы в ценах на топливо и покупную теплоэнергию;

- расходы на знплдту разницы в ценах па топливо и теплоэнергию в завод-

ских домах;

- расходы по хозяйстье’шому содержанию объектов культурно-бытового,

оздоровительного назначения и пионерских лагерей,

Управления использования Фонда

..Пйотаяа:

- текущее премирование ИТР и служащих за выполнение плановых заданий;

- премирование рабочих по специальным положениям;

- премирование по результатам внутризаводского соцсоревнования;

премирование за выполнение особо важных производственных заданий;

- на оплату отпусков с премий из ФМП;

- на выплату пособий па хозяйственное обзаведение уволенным в запас

Ий Вооруженных Сил СССР;

~ на оказание единовременной материальной помощи;

- на выплату вознаг-^ждения по итогам работе года;

- за создание и вне;- ч>ние новой, техники.;

- за экономию котерв^ных видов материальных ресурсов;

- за содействие язоорететельо'.гау и рационализации:

- за увеличение производства товаров народного потребления;

- другие -<дщд прзмйч. нотэчником образования которых являются прибыль

В СВб(ЮТОИМО1Л’Ь продукцив^

;Ш12»иИJ«айЙШВ

^«авнейимм критерием оценки деятельности предприятий Министерства

черной хадталф'отии СССР и матернального стимулирования трудовых колле-

RTHBOJ! является уиполнеяие заказов и договоров. При выполнении обяза-

тельств по поставкам ® 100%, ФМП' увеличивается на 15%, а за каждый

.'•роцвкт веашокнзйяг ^аяаьшавтая ян 3 процента.

Распределение вситнсовой

прибыли в условиях полно-

го хозяйственного расчета

на завоа© „Серп и Молот “

мем периост 1983*1990г.

Д!,, РЕЗЕРВНЫЙ

кия и пропорции распределения тУбыли по

зажщу/Серл ,_и жолотГ.

Рабочие, аняенерно-технические паботникл и служащие

“CieuG ж молот”!

Переход, на работу в условиях полного хозяйственного

и само»! ппшоирования требуют от каждого из нас:

выполнения договорных обязательств по заказам на 100%;

- значительного повышения качества продукции, добиваться

выпуска продукции с поощрительной надбавкой;

- ускорения внедрения новой техники и технологии;

- наивысшей производительности труда;

- увеличения производства рентабельных видов продукции и

завода

расчета

расширения

экономичных

гидов металла;

всемерной экономив металла топлива, энергии, вспомогательных мате-

риалов на всэх участках, агрегатах,, каждом рабочем месте;

- высокой трудовой и технологической дисциплины и организованности.

яТемпы9 качество, бережливость, организованность - вот главные

лозунга сегодняшнего дня1’. "...Что мы сами сделаем, то у нас и будет,

тан мн е будем жить,'0 - М.С.Горбачев.

Комиссия ио подготовке завода к

переходу на работу в новых условиях

хозяйствования

Приложение ЭУ

Формирование общего фонда заработной платы в новых

условиях хозяйствования.

•>*

За каждый процент

снижения товарной

продукция к отчету

за прошлый год

- 0,35% ОФЗП

уменьшение

Базовый фонд ОФЗП

по отчету за прош-

лый год с учетом

+ относительной

Экономии фонда

- относительный

—азр^ягзод--------

увеличение

За каждый процент

прироста товарной

продукции к отчету

за прошлый год

♦ 0,35% ОДЗП

Приложение S 2

Нормирование фонда развития производства,

..... „ науки и техники.

®ПНГ за счет

отчисления от

прибыли по

нормативу

выручка от

реализации

излишнего

имущества

13

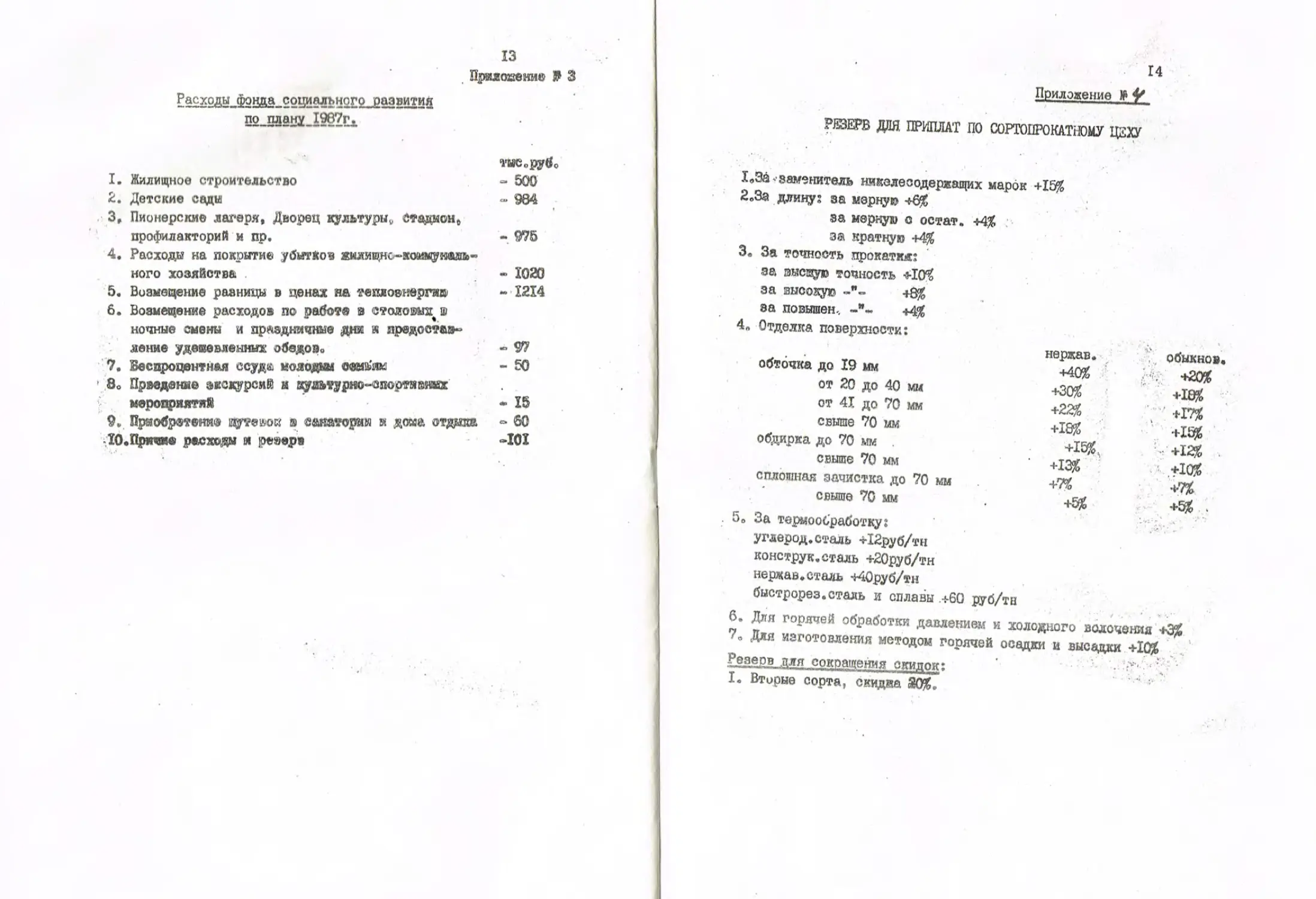

Прижизени® > 3

Расходы фонда социального развития

по плану 1967г.

тмСорув»

I. Жилищное строительство = 500

2. Детские сады - 984

3, Пионерские лагеря, Дворец культуры, стадион,

профилакторий и пр. - 975

4. Расходы на покрытие убытков аиямщнс-коищум®яь~

ного хозяйства - 1'020

5. Возмещение разницы в ценах на теплоэнврги» ~ 1214

6. Возмещение расходов по работа в столовых ш

ночные смены и праздничные дни я предостав-

ление удекевленных обедоэо » 97

7. Беспроцентная ссуди, молодым свиь'ж - 50

' 8О Прведение экскурсий к аум ту рно-з порти iwar

мероприятий • IS

9., Приобретение путевок ® санатории и дома отдика ° 60

Ю.Причие рдохеды и резерв »101

14

Приложение №

РЕЗЕРВ ДЛЯ ПРИПЛАТ ПО СОРТОПРОКАТНОМУ ЦЕХУ

. • • I

1вЗА заменитель никелесодержащих марок +15%

2.3а длину: за мерную +6%

за мерную о остат. +4%

з® кратную +4%

3. За точность прокатил:

за йысщую точность +10%

за высокую +8%

за повышен.. +4%

4„ Отделка поверхности: нержав. • '• • • ь • • * обыкнов.

обточка до 19 мм +40% Ж

от 20 до 40 мм +30% +18%

от 41 до 70 мм +22% ' +17%

свыше 70 мм +18% +15%

обдирка до 70 .мм . +15%. <+12%

свыше 70 мм +13% +10%

сплошная зачистка до 70 мм +7£ +7%

свыше 70 мм +5% +5% .

5„ За термообработку: * •* Ч • .) • • •/ J г

углерод.сталь +12руб/тн

конструк.стадь +20руб/тн

нержав.сталь +40руб/тн

быстрорез.сталь и сплавы +60 руб/тн

6. Для горячей обработки давлением и холодного волочения +3%

7О Для изготовления методом горячей осадки и высадки +10%

' if * •,

Резерв для сокращения скидок: •

I. Вторые сорта, скидка 30%,

РЕЗЕРВ да ПРИПЛАТ по стлдароволочному ЦЕХУ

I. Проволока сварочная для изготовления электродов 0 1,6 и 2,0 мм

чиокоуглеродистая +4%

легированная +10%

высоколегированная +10%

2. За глубину залегания дефектов не боЛее 1/4 предельных отклонений

/ по диаметру +10%.

3. За допуск по диаметру на класс выше +4%.

4. За нормирование размера мотка +2%.

5. За ограждение ваоа мотка до 50 кг + 3%.

6. За испытание на ооадку:

до 1/2 первоначальной высоты +25%

4. *

430%

+35%

РЕЗЕРВ ДЛЯ ПРИПЛАТ ПО ЛИСТОПРОКАТНОМУ ЦЕХУ

16

I. Изготовление заменителей никелесодержащих марок сталей (08X13,

12X17, 15X28, 08XI7T, I5X25T, 08XI8TI; ДИ13, ДИ16; ЭП53, ЭП54;

ЭИ7П, ЭИ100, ЭД378, ЭП222, ДИ-6)

Приплата +15)?

2, Плоскостность:

особо высокая (ПО) +10%

высокая (ИЗ) +7%

улучшенная (ПУ) +5%

3.

4»

5«

Точность прокатки:

Повышенная г/к +6%

х/к +4% . '

Термообработка: +8 руб., (обыкновенного качества).

+13 рубо (никелесодержащая)

Группа отделки поверхности

Ма2 + 7%

РЕЗЕРВ no.com

I» Полураскат - 5%

2, Группа отделки поверхности

МБ4 скидка 1%

!ffi5 2%

Ма4 1%

Май 2%

3. За вторые сорта скидка 25%

17

РЕЗЕРВ ДОЯ ПРИПЛАТ

ПО КАЛИБРОВОЧНОМУ II

I. За длину: мерную +6$

За мерную о ост. +4%

за кратную +4$

2. За термообработку: углер.сталь +12 руб„

конотрук.сталь +20 руб.

> нержав.сталь +40 руб •

быотрореэ.сталь и сплавы +60 руб

3. За 6 гр.профиль +Б%

4. Группа отделки поверхности

от 7$ до 66$

РЕЗЕРВ да СОКРАЩЕНИЯ СКИДОК:

IZ- Сократить производство калибровки группой отделив поверхности

BS (скидка 3$).

9 ’ • .• 1 .• •

РЕЗЕРВ ПРИПЛАТ ДЛЯ СЕРЕБРЯНКИ

• •• ••

К За.термообработку: углерод. +12 руб

конструк.+20 руб

нержав. +40 руб

бысврорез. сплавы +60 руб

2,. За i пруплу отделки поверхности

от 2%. до 72$.

РЕЗЕРВ ДЛЯ СОКРАЩЕНИЯ СКИДОК:

II, Сократить производство серебрянки группой отделки поверхности

Д5 (скидка. 3%);

19 '

РЕЗЕРВ ДЛЯ ПРИПЛАТ ПО ЛЕНТЕ.

I. За точность прокатки по толщине:

повышенная +10$

высокая +25%

2. За точность прокатки по ширине:

Пов.пкенная +3%

высокая +6%

4. За группу отделки поверхности и класс шероховат от -f + 10$ до 150^

5. Заш ширину ленты:

6-9 мм + 36%

10-11 мм +29% *•

12-19 мм +20%

20-47 мм • +15%

48-96 +10% •

100-205% +5% ’

• • * в •

Резерв и© сокращении» оввдок:-

I* За необрезавиую ленту 6%

2.' За 2-х отороа иредальда® оакионения п> толщине 2%

3. Зе вторые сорта 25$

/<€-// Д/ Jft* i'up/CCO