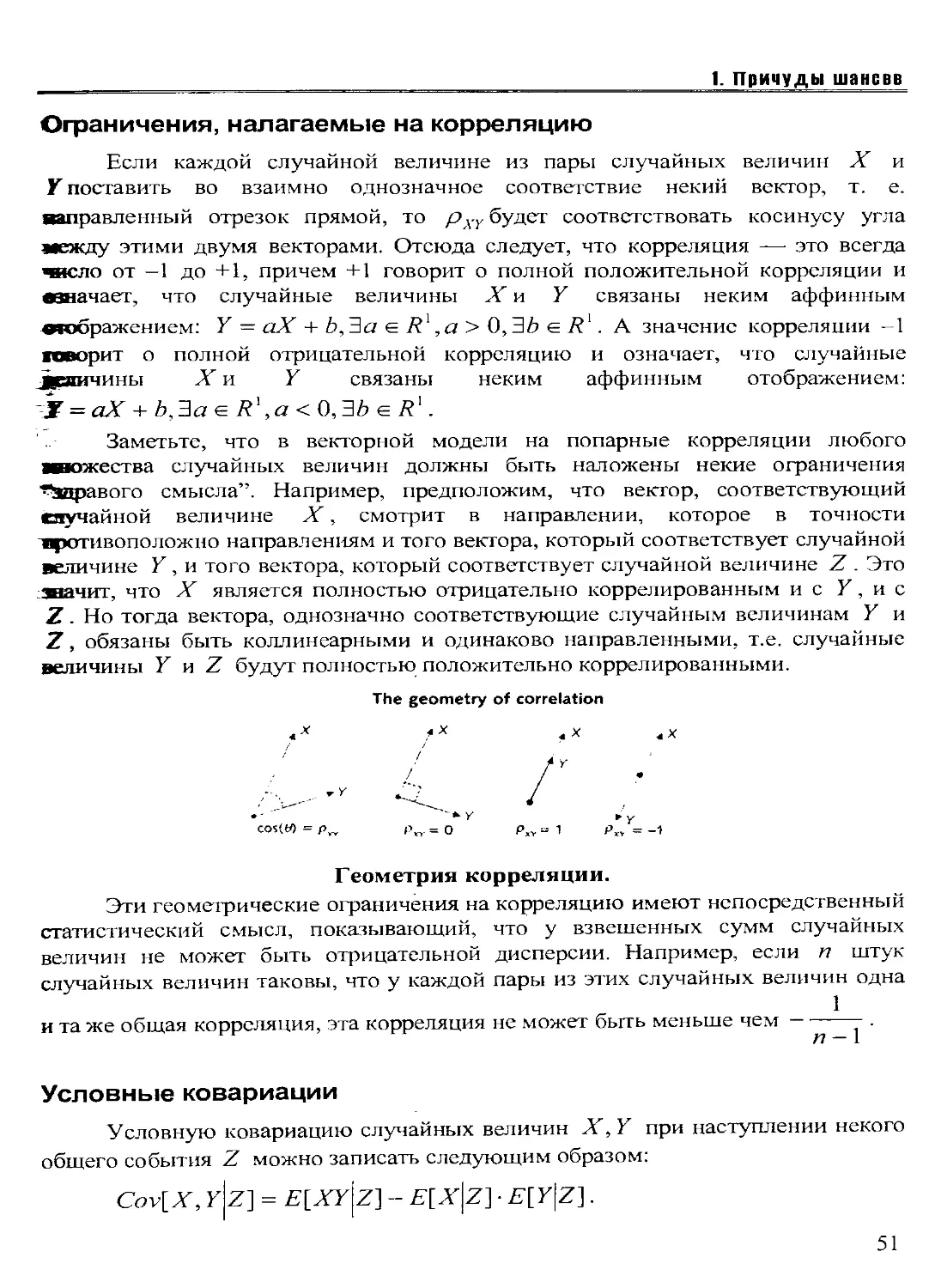

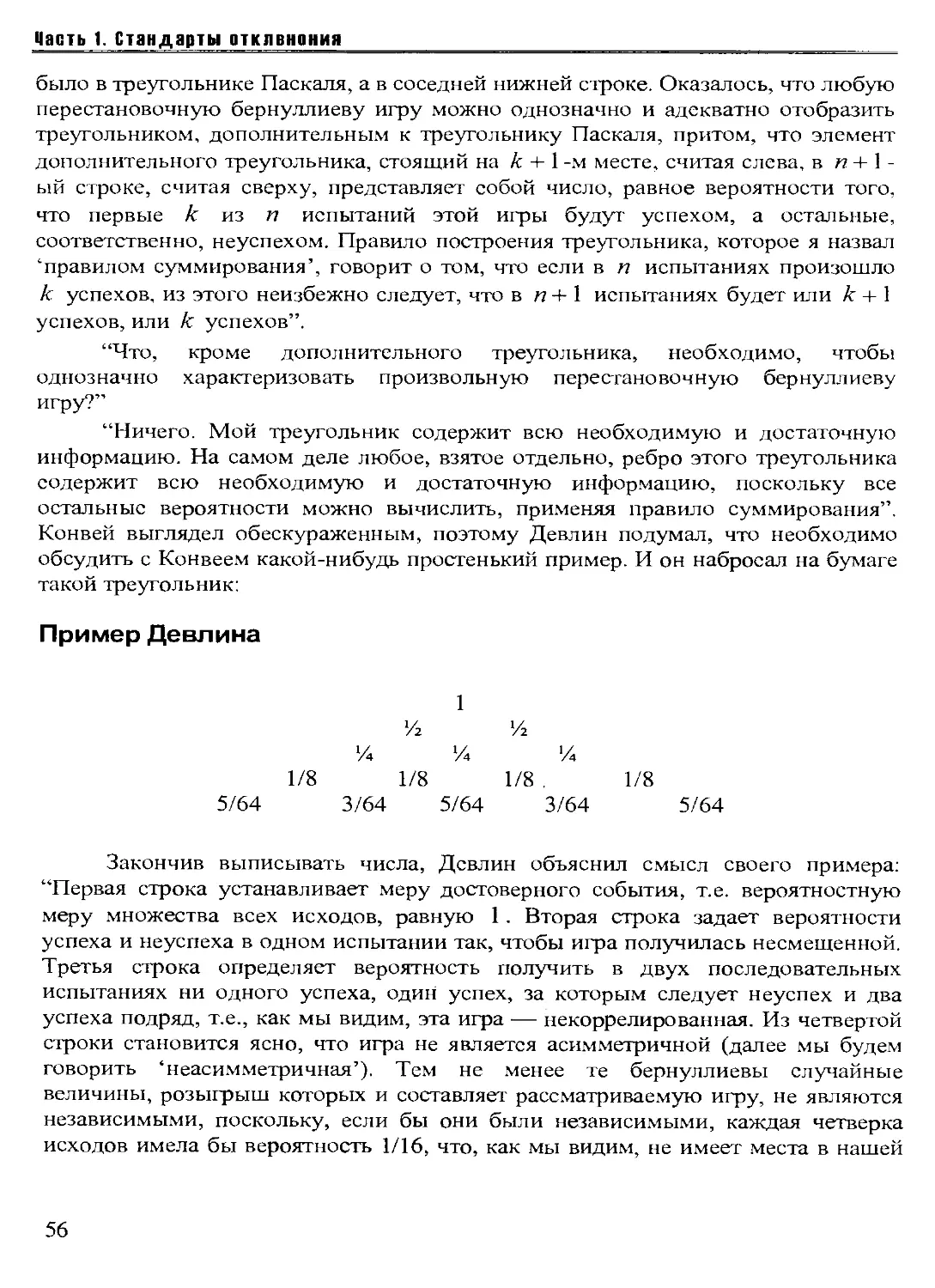

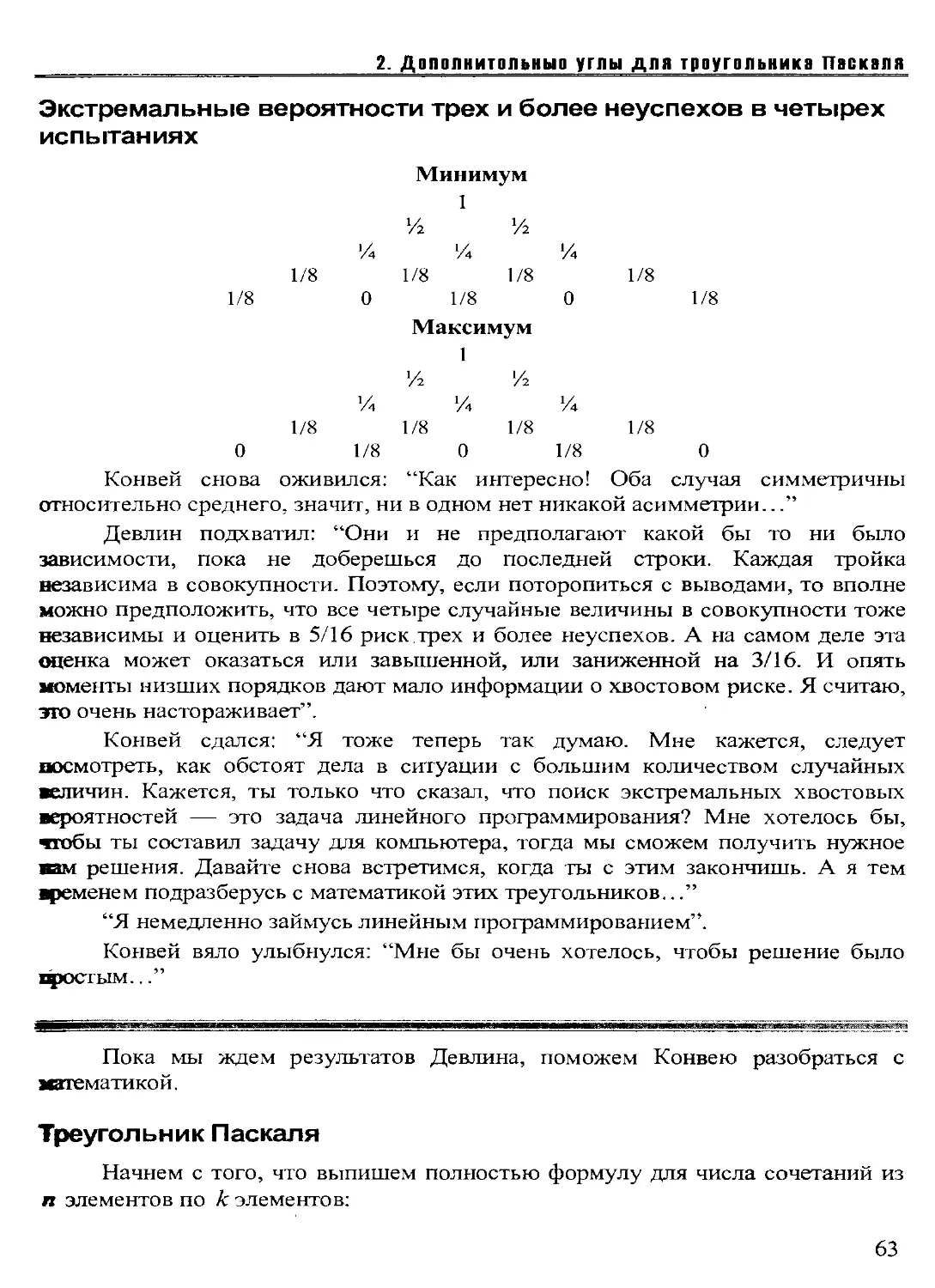

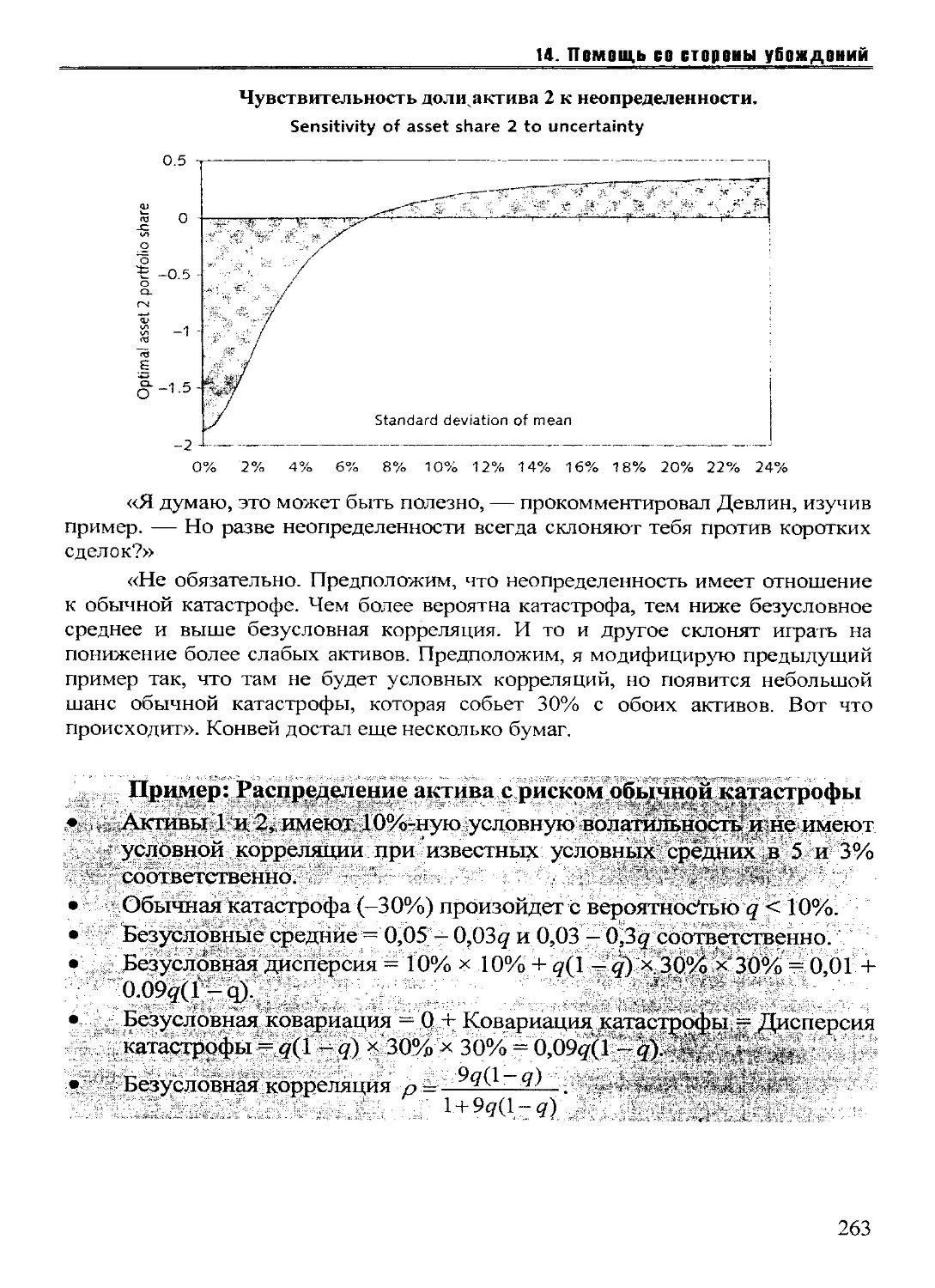

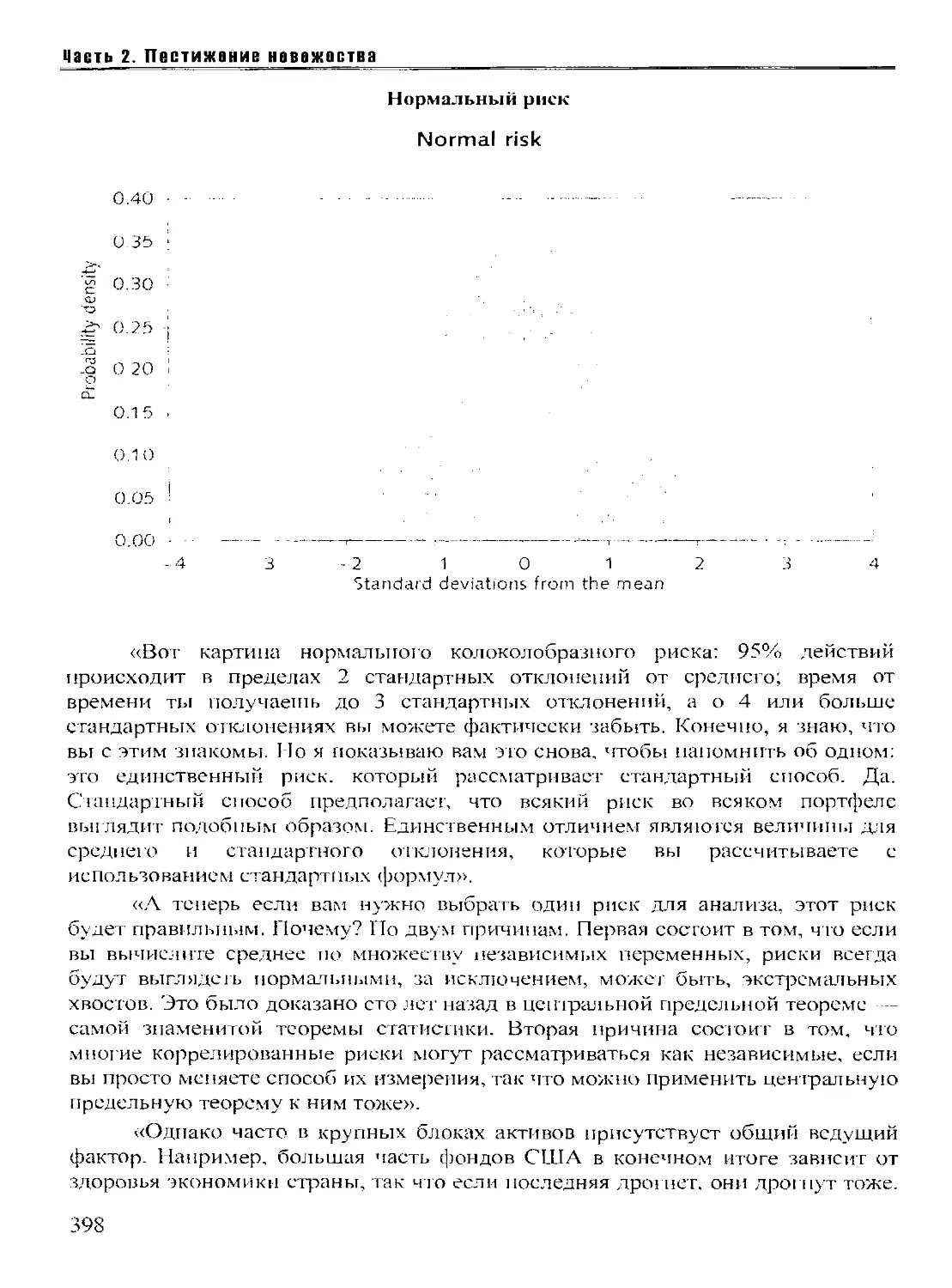

/

Текст

Кент Осбанд

РИСК JL Л Л Д\ АЙСБЕРГА

Рискованная экспедиция в Теорию управления портфелем

£@ОМЕГА-Л

Издательство "И-трейд"

Москва, 2007

Осбанд К.

Айсберг риска. Рискованное путешествие в Теорию управления портфелем/ Осбанд Кент. - М.:Изд-во Омега-Л: И-трейд,, 2007. - 422с.

ил.,табл. - ISBN 5-365-00653-4

Книга посвящена анализу портфеля ценных бумаг и нахождению компромисса между риском и вознаграждением на множестве различных наборов финансовых активов. Автор использовал метафору "айсберга" для обозначения срытого риска непривычной, широкомасштабной катастрофы, который не принимается в расчет при стандартной оценке инвестиционных рисков. О границах применимости Центральной предельной теоремы, когда нормальность не может быть хорошим приближением коррелированных рисков, которые невозможно разложить на множество мелких, независимых составляющих. О принятии иррациональных инвестиционных решений.

Каждая глава книги поделена на две части. В первой части все объясняется на интуитивном уровне и "на пальцах”. Первая часть обычно включает в себя один-два иллюстративных рисунка, либо графика. Вторая же часть содержит все строгое математическое обоснование первой части. При этом математическая информация нарезана на “сгустки смысла”, каждый из которых можно разбирать отдельно от других.

Эта книга нацелена на широкую аудиторию и будет полезна студентам, изучающим финансы и смежные дисциплины, а также частным инвесторам и спекулянтам, самостоятельно выходящим на мировые финансовые рынки. Её читателями также будут и управляющие капиталовложениями, и инвестиционные консультанты, и менеджеры пенсионных фондов, и отделы по управлению капиталовложениями страховых компаний, а также банки, осуществляющие валютные операции и операции с ценными бумагами.

ISBN 5-365-00653-4

© Zakaryan Publishing 2006-2007

© ООО "И-трейд” 2006-2007

Оглавление

ВВЕДЕНИЕ.......................................9

ВВЕДЕНИЕ: “...СЧИТАЯ АЙСБЕРГ СКОПЛЕНИЕМ МЕЛКИХ ЛЬДИН...” 19

1. ПРИЧУДЫ ШАНСОВ.............................33

2. ДОПОЛНИТЕЛЬНЫЕ УГЛЫ ДЛЯ ТРЕУГОЛЬНИКА ПАСКАЛЯ..53

3. ЭТИ ЗАБАВНЫЕ ХВОСТЫ РИСКА..................69

4. ЕЩЕ О ЗАНИМАТЕЛЬНЫХ ХВОСТАХ РИСКА..........83

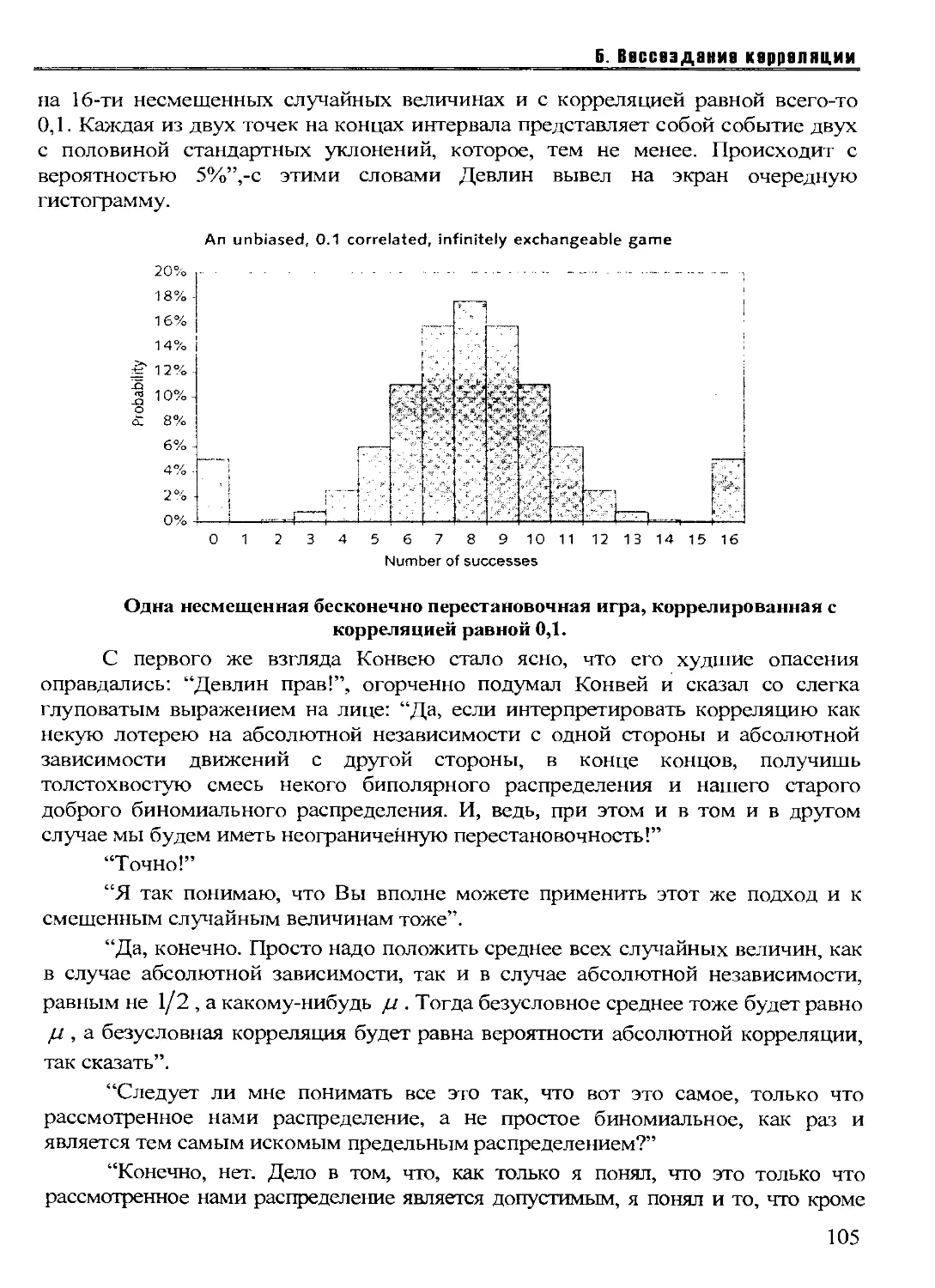

5. ВОССОЗДАНИЕ КОРРЕЛЯЦИИ....................101

6. ОПРЕДЕЛЯЕМ МОМЕНТЫ С ПОМОЩЬЮ ДЕ ФИНЕТТИ...119

7. БОЛЬШИЕ РИСКИ VAR.........................134

8. ПЛОХОЕ ПОВЕДЕНИЕ ХОРОШИХ АППРОКСИМАЦИЙ....147

9: НЕНОРМАЛЬНОСТЬ НОРМАЛЬНОСТИ...............163

10: ЗАВИСИМАЯ НЕЗАВИСИМОСТЬ..................183

11: HAPPY END, ЧЕРТ ПОБЕРИ!..................201

ВВЕДЕНИЕ: «БОЛЬШЕ ДОЛЛАРОВ, ЧЕМ ЗДРАВОГО СМЫСЛА».216

12. КАК НАУЧИТЬ СЛОНА ТАНЦЕВАТЬ..............225

13. СТАВКА НА БЕТА...........................243

14. ПОМОЩЬ СО СТОРОНЫ УБЕЖДЕНИЙ..............259

15. ОЦЕНКА РИСКОВ БЕЗ СОЖАЛЕНИЙ..............275

16. НЕОБЫЧАЙНО ПОЛЕЗНАЯ ПОЛЕЗНОСТЬ...........289

17. ОПТИМАЛЬНЫЕ НАЛОЖЕНИЯ....................301

18. ОТКОРРЕКТИРОВАННЫЙ СОВЕТ.................315

19. УЛОВКИ ВЫСОКИХ ПОРЯДКОВ..................330

20. ВОПРОС ПЕРЕНАСТРОЙКИ.....................345

21. ВЗВЕШИВАНИЕ ОПЦИОНОВ.....................360

3

Оглавление

22. ЗАКРЕПЛЕНИЕ ФОКУСА...........................377

23. ПРИНЦИП ПЕТУХА...............................396

РЕКОМЕНДУЮ ПРОЧИТАТЬ.............................412

ОБ АВТОРЕ........................................416

О КОМПАНИИ «ЦЭРИХ КЭПИТАЛ МЕНЕДЖМЕНТ»............417

4

Вступительное слово

Уважаемые читатели!

Эта книга содержит чрезвычайно важную информацию. «Важную информацию» мы принимаем в любом виде - пусть это просто набор цифр на квитанции по оплате телефона. Важная информация интересна нам сама по себе, независимо от формы ее подачи. Уникальность этой книги состоит в том, что важная информация о рисках при инвестировании на фондовом рынке представлена тут в удивительно живой и понятной форме. Причем, от формы подачи содержание не страдает: «Риск айсберга» будет интересен и профессиональному трейдеру, и начинающему инвестору.

Отличие опытного инвестора от неопытного заключается в том, что первый глубоко осознает существующие на рынке риски и обладает моделями их оценки. Не раз я встречал начинающих инвесторов, которые бросались в «биржевую игру», забыв о рисках. Или тех, кто считал управление рисками делом скучным и недостойным «настоящего» биржевого игрока. В итоге, получив убыток, они все-таки начинали задумываться о собственном «риск-менеджменте». Однако большинство моделей оценки рисков, которые используют даже опытные инвесторы, далеко не идеальны. Их применение на реальном рынке не дает возможности адекватно выявить и оценить все потенциальные риски. Обходя лишь верхушку айсберга, инвесторы часто пользуются интуицией вместо продуманной системы защиты своих инвестиций.

Вероятно, автор книги также встречал инвесторов, которым очень не хотелось заниматься оценкой рисков собственных инвестиций. Поэтому он попытался (и преуспел в этом!) написать о «скучных» рисках живым образным языком вперемежку с математически обоснованными выкладками. Такая книга особенно актуальна именно сейчас, когда инвестиционные продукты перебираются из бутиков в финансовые супермаркеты.

На фондовом рынке созданы все условия для работы большого числа частных инвесторов. Не составит труда и привлечь этих инвесторов - за счет

5

Вступительное слава

грамотной рекламы и информационно-просветительской работы. Важная функция этой книги состоит в том, чтобы научить инвесторов правильно управлять своими вложениями в рынок ценных бумаг. Ценность этой книги в том, что она не ставит знак равенства между правильным и неинтересным, а, наоборот, дает оригинальное и живое описание рискам фондового рынка.

Желаю приятного чтения!

Александр Щеглов, Исполнительный директор Инвестиционной компании «ЦЕРИХ Кэпитал Менеджмент»

Москва

6

Предисловие научного редактора

Несмотря на предполагаемую научную изощренность и точность количественных моделей оценки инвестиционного риска, по крайней мере один, но очень существенный вопрос все еще остается без удовлетворительного теоретического ответа и по сей день “терзает” финансовых менеджеров и аналитиков, практикующих управление портфелем ценных бумаг. Вот этот “проклятый” вопрос: “Почему все-таки пограничные или, как еще говорят, нестандартные события типа краха происходят на рынке ценных бумаг гораздо чаще, чем это предполагается в общепринятой теории управления портфелем?”.

А между тем, ответ на этот вопрос обескураживающе прост: “Стандартная теория построена на нормальности распределений вероятностей, что выводит нестандартные события за рамки анализа”. Конечно, стандартный подход очень удобен, ведь он радикально упрощает вычисления и позволяет без труда генерировать успокаивающие и солидные на взгляд неискушенного потребителя отчеты аудитора. Однако, несмотря на всю свою простоту, стандартный подход имеет крупный и неустранимый изъян: за исключением ничтожного числа очень специальных случаев, стандартная теория не в состоянии ни предсказывать катастрофические события одновременного роста, либо падения значительной части портфеля, ни как-либо оценить риск такого одновременного резкого изменения котировок.

“Риск Айсберга” достаточно четко обозначает и помогает осмыслить указанный недостаток общепринятой теории. Для этого автор применяет интересный дидактический подход: текст книги представляет собой занимательную историю из жизни аналитиков, занимающихся инвестиционным риском, близкую к повседневной практике оценки этого риска, иллюстрированную строгой математикой и графическими методами. В этой схеме «история», изложенная живо и интригующе, играет роль некой “наживки”, которая должна поддерживать интерес читателя и побуждать его вникать в математические тонкости. А идеи математической статистики сначала излагаются автором “на пальцах” и по большей части интуитивно, но затем автор приводит строгие математические выкладки, организованные в виде неких “сгустков сухой теории”, легко ассоциируемых с конкретными

7

П|вдислввив научного редактора________==______===_=^_

идеями. В результате книга может быть в равной мере привлекательна для всех, желающих критически пересмотреть традиционную теорию, - и для неискушенных студентов, только приступивших к изучению анализа инвестиционных рисков, и для опытных аналитиков.

Но критика теории мало что дает для практического применения. Именно поэтому вторая часть книги является попыткой построить теорию оценки инвестиционного риска на более прочном по сравнению с существующей теорией портфеля фундаменте. При этом предлагаемая автором модель не только соответствует принципу экономической целесообразности, но и отвечает здравому смыслу. Так, в полном соответствии со здравым смыслом автор ни явно, ни косвенно не призывает к “стратегии дебютанта” (в отличие, кстати сказать, от некоторых конкурирующих теорий оценки инвестиционного риска). В то же время новая теория достаточно гибкая: с ее помощью можно анализировать любой инвестиционный риск и любые активы, включая опционы. Наконец, эта теория технологична. Иными словами, ответы на поставленные вопросы можно легко рассчитать на персональном компьютере с помощью стандартных электронных таблиц. И эти ответы легко выразить в терминах доходности с поправкой на риск, т.е. с помощью естественной, но, к сожалению, слишком редко применяемой на практике, меры эффективности портфеля.

И все же настоящая книга, хотя и удачное, но только начало большой работы по построению новой фундаментальной теории анализа инвестиционного риска. Образно выражаясь, “Риск Айсберга” предлагает читателю совершить нечто вроде “набега” на неизведанную территорию анализа риска. Экспедиция стартует там, где остановились Марковиц и Шарп и имеет своей целью определить новое направление в разработке теории анализа портфеля.

Иван Закарян, Генеральный директор ООО "И-трейд" Руководитель консалтинговой группы "Ицтернет-трейдинг”

8

Введение

Диалог автора и читателя

Читатель: Да... “Риск «айсберга»”... “Экспедиция в теорию портфеля”... замысловатое, надо сказать, названье. Так о чем книга-то?

Автор: Об анализе портфеля ценных бумаг. О поиске компромисса между риском и вознаграждением на примере подборок ценных бумаг или финансовых активов.

Читатель: Ну а при чем здесь айсберги?

Автор: Я использовал термин «айсберг» как метафору скрытого риска широкомасштабной катастрофы, который не принимается в расчет стандартной практикой оценки инвестиционных рисков и не может быть оценен в рамках стандартной теории.

Читатель: Этот риск принципиально нельзя оценить или все-таки можно, но этого почему-то не делают?

Автор: В том то и дело, что нельзя. Главный постулат общепринятой модели — нормальность. Отсюда неизбежность моделирования общего риска в виде колоколообразной кривой.

Читатель: А я всегда считал, что портфель обязан быть нормально распределен. Разве не об этом говорит центральная предельная теорема?

Автор: Об этом. Но центральная предельная теорема применима, если составляющие риски независимы.

Читатель: Минуточку! Но нормальность вполне может быть приближением и коррелированных рисков.

Автор: Конечно, но при условии, что каждый из этих рисков можно разложить на множество мелких, но независимых составляющих, так сказать “строительных блоков”. К сожалению, очень часто такая декомпозиция принципиально невозможна.

Читатель: Можете привести пример?

Автор: Легко. Допустим, вы владеете портфелем акций NASDAQ и NASDAQ рушится. Иными словами, представьте, что некий постоянно развивающийся процесс, характерный для значительной части вашего портфеля ценных бумаг, который даже отдаленно не может быть смоделирован каким-либо нормальным распределением, воздействует на эту часть вашего портфеля.

9

Вваданиа ======^======

Читатель*. Ну, это очевидно. Я-то думал, вы мне расскажете о чем-то более значительном.

Автор: Значительность этого примера в том, что стандартная теория не в состоянии его смоделировать.

Читатель: Вы все время говорите, что общепринятая теория бессильна, но я вам не верю. Вот недавно мне попались на глаза сразу несколько книг о стоимости риска. Разве эти методы неприменимы к «айсбергам»?

Автор: Применимы, но, как и всякие прочие эвристические методы, они не имеют ничего общего со стандартной теорией.

Читатель: Ну и что? Черная кошка, белая кошка... какая мне разница какого она цвета, если исправно ловит мышей?

Автор: Это плохая аналогия. Дело в том, что никакой риск-менеджер не стремится устранить вообще риск инвестиций. Он просто стремится разумно сбалансировать риски и вознаграждения. Но все типичные методы типа стоимости риска или никак не измеряют ожидаемые вознаграждения, или включают в себя некоторые иррациональные инвестиционные решения.

Читатель: Что именно вы понимаете под термином “иррациональный”?

Автор: Иррациональными я считаю решения, которые при любых обстоятельствах ведут к потере денег.

Читатель: Назовите мне такого инвестора, который никогда не бывал иррациональным!

Автор: Я таких не знаю. Но это вовсе не основание для того, чтобы советовать применять иррациональные инвестиционные решения на практике. Теория должна помогать, а не усложнять жизнь инвестора.

Читатель: Согласен. Значит, ваша книга учит тому, как встроить риск «айсберга» в стандартную теорию?

Автор: Этим я занимался в первой части книги, но потерпел полный провал.

Читатель: Что Вы имеете в виду под провалом?

Автор: То, что «айсберг» нельзя встроить в стандартную теорию. Дело в том, что стандартная теория вся построена на нормальности, а «айсберг» изначально ненормален.

Читатель: Но, если неудача неизбежна, зачем пытаться?

Автор: Чтобы помочь читателям избавиться от иллюзий. Необходимо, чтобы и Вы поняли, что нормальность ненормальна.

Читатель: И для этого Вам потребовалось исписать полкниги?

Автор: Я вовсе не уверен, что и половины книги достаточно. Нормальность — очень глубоко укоренившийся предрассудок, его придерживаются даже те теоретики, которые на практике отвергают это предположение.

10

Вввданиа

Читатель: Интересно. И почему, как Вы думаете?

Автор: Да потому, что нормальность — это просто. Только предположите нормальность, и Вы сможете легко и просто найти для любых активов компромисс между риском и вознаграждением по данным о средних, дисперсиях и корреляциях между активами.

Читатель: Ну, я бы не сказал, что это просто! Сотня активов порождает чуть ли не 5000 различных корреляций!

Автор: Так-то оно так, но без нормальности даже триллиона параметров недостаточно, чтобы смоделировать хвостовые риски разных портфелей. Ведь, сколько параметров не заводи, все равно невозможно найти ответ на вопрос типа: “Если 50 активов моего портфеля рухнут, какова вероятность того, что все остальные активы этого портфеля не рухнут тоже?”.

Читатель: А что, если я соберу дополнительную информацию по хвостовым рискам каждого актива?

Автор: Толку от этого будет меньше, чем кажется на первый взгляд. Дело в том, что из активов даже с очень толстыми хвостами можно составить устойчивый портфель, и, наоборот, почти нормальные активы могут генерировать огромный хвостовой риск.

Читатель: Так что же тогда имеет значение?

Автор: То, о чем я Вам уже говорил. Общие факторы, которые могут «заставить» ваши активы рухнуть одновременно.

Читатель: И как же Вы предлагаете моделировать эти факторы?

Автор: Единственным поддающимся количественному анализу образом. С помощью условной нормальности.

Читатель: Минуточку! Вы только что доказывали мне, что нормальность не работает.

Автор: Не работает безусловная нормальность. Условная нормальность — другое дело.

Читатель: И в чем тут разница?

Автор: Рассматривайте безусловное — как среднее значение котировок за конкретный период времени, а условное — как среднее за тот же период, но с поправкой на состояние рынка — например, “бычий ” или “медвежий ’’рынок.

Читатель: Послушайте, Вы можете объяснить все-таки, описывают или нет колоколообразные кривые инвестиционные риски? Просто скажите “Да” или “Нет”.

Автор: Да, для условных рисков, Общий же риск является наложением, или суперпозицией, или взвешенным средним различных колоколообразных кривых. И эта суперпозиция похожа на обычную колоколообразную кривую, так же как горный хребет похож на отдельную гору.

11

Вваданиа

Читатель: Вы хотите сказать, что если Вы построите достаточно много колоколообразных кривых, то сможете смоделировать любой пучок взаимодействующих рисков. Верно?

Автор: Верно. При этом можно моделировать и отдельные риски. Просто в этом случае придется использовать довольно много режимов. На практике, конечно, лучше действовать поэтапно: выделить несколько режимов, построить аппроксимацию и перейти к следующему шагу, опять выделить несколько режимов и т.п.

Читатель: Я что-то недопонимаю...

Автор: Когда Вы прочтете первую половину книги, поймете...

Читатель: Простите за нескромный вопрос, но на каком уровне я должен знать математику, как Вы думаете?

Автор: На таком, на каком Вы сами захотите остановиться.

Читатель: Разве такое может быть?

Автор: Я разделил каждую главу на две части. В первой части я все объясняю на интуитивном уровне и “на пальцах”. В ней, как правило, есть пара рисунков либо графиков — просто для иллюстрации. Вторая же часть содержит все строгое математическое обоснование первой части. При этом математическая информация нарезана на кусочки, каждый из которых можно разбирать отдельно от других.

Читатель: Значит, если у меня есть мозги, мне следует сосредоточиться на математике, да?

Автор: Это значит, что, если Вы имеете какое-то представление о тех материях, о которых идет речь, Вам следует сосредоточиться на интуиции. Как только Вы поняли, о чем я хочу сказать, все остальное становится простым. Математика — здесь просто язык для выражения интуитивных идей. С помощью математики я объясню Вам непонятные, но интересные мысли даже в том случае, если Вы туго соображаете. Если же интуитивно Вам та или иная мысль понятна, или кажется Вам не очень важной, или просто Вы не интересуетесь математикой, то соответствующую математическую составляющую легко можно опустить.

Читатель: Спасибо, Вы укрепили мою уверенность в себе. Теперь знаю, что как минимум смогу прочесть вашу книгу. Постараюсь не забыть этих ваших объяснений.

Автор: Но я вовсе не хотел укреплять вашу уверенность в себе. Как раз наоборот, я хотел радикально ее ослабить! Представьте, что Вас попросили проанализировать некие инвестиционные риски и вдруг Вы понимаете, что эти риски, которые надо проанализировать и управлять которыми Вы должны помочь, скорее всего, гораздо больше, чем Вы думали, но при этом их гораздо труднее идентифицировать и описать, а те математические модели, с которыми Вы работали раньше, теперь не работают, и Вы не можете найти разумную замену этим моделям. Каково?

12

Ввадавиа

Читатель: Вы думаете, это привычная ситуация при управлении финансовыми рисками?

Автор: Нет. Но у многих вошло в привычку скрывать такие ситуации, когда они возникают. И таким образом управлять не самим риском, а некой видимостью риска.

Читатель: Звучит цинично...

Автор: Увы, так оно и бывает. Между прочим, управлять видимостью риска тоже надо уметь. По крайней мере, если Вы не хотите вылететь со своей работы...

Читатель: Если я должен притворяться, зачем понижать мою уверенность в себе?

Автор: Для того чтобы с помощью второй части данной книги Вы смогли восстановить уверенность, но уже на более прочном фундаменте.

Читатель: Как?

Автор: Посредством такой модификации существующей теории, чтобы она включала в себя риск «айсберга».

Читатель: Эти изменения просты?

Автор: Настолько просты, насколько возможно.

Читатель: Просты настолько, что обычные люди смогут использовать модифицированную теорию?

Автор: По правде говоря, этим обычным людям, скорее всего, юнадобится помощь квалифицированного математика.

Читатель: Мне помнится, вы недавно говорили, что математика не шляется критически важным фактором...

Автор: Понять, что и как пошло не так, можно и без математики. Но чтобы выправить положение, математика необходима.

Читатель: А если я все-таки не смогу понять вашей математики?

Автор: Тогда поручите разобраться в деталях кому-нибудь, кто понимает. А Вы сосредоточьтесь на интуиции.

Читатель: Очень хорошо. Между прочим, не могли бы Вы в двух словах резюмировать те изменения, которые предполагаете внести в действующую теорию?

Автор: Конечно. Функции разбиения.

Читатель: Никогда о таких не слышал.

Автор: Ничего удивительного. Они пришли из термодинамики, где их называют термодинамическими суммами, и их применение в теории портфеля неочевидно...

Читатель: И каково же их назначение в теории портфеля?

Автор: Мы используем их способность переключения с режима на режим при работе с опционами.

13

Введения

Автор: Потому, что мои контрпримеры вовсе не являются

несущественными исключениями, как эго показано в последующих главах первой части.

Читатель: Но Вы обещали, что вторая часть книги поможет мне разобраться с вашими контрпримерами, не так ли?

Автор: При наличии некоторой дополнительной информации, да,

поможет.

Читатель: Под дополнительной информацией Вы подразумеваете информацию об условных колоколообразных кривых?

Автор: Да, но не только ее. Еще надо знать, какова ваша склонность к риску. Например, неплохо бы знать, готовы ли Вы рискнуть, скажем, четвертью своего состояния, чтобы получить колоссальную прибыль.

Читатель: И каким же образом Вы намерены связать условные колоколообразные кривые с моей склонностью к риску?

Автор: Я же сказал: функции разбиения.

Читатель: Как я уже сказал, это название мне ничего не говорит.

Автор: Ну, хорошо, хорошо. Функции разбиения — это взвешенные суммы экспонент, причем каждому режиму соответствует одна и только одна экспонента, а веса зависят от вероятностей соответствующих режимов.

Читатель: Интересно.... А что, Вы говорите, определяет показатели степени этих экспонент?

Автор: Скорректированные на риск ожидаемые вознаграждения, помноженные на некий множитель, связанный со склонностью к риску.

Читатель: Почему Вы осуществляете коррекцию на риск дважды?

Автор: Один фактор осуществляет коррекцию внутри режима, а второй — при переходе между режимами.

Читатель: Как именно Вы проводите коррекцию на риск внутри

режимов'

Автор: Вычитаю некий член, кратный условной дисперсии, из соответствующего условного матожидания.

Читатель: Насколько велик это член?

Автор: Это тоже зависит от склонности к риску... простите, но мне не хотелось бы сейчас входить во все тонкости новой теории и расставлять все точки над i.

Читатель: Конечно, конечно... я лишь хочу понять, почему Вы не можете просто взять, да и усреднить различные вознаграждения с коррекцией на риск.

Автор: По сути, именно это и делается. Просто веса в моей формуле зависят нс только от того, каковы шансы реализации соответствующих режимов, но и от того, насколько плох или хорош каждый режим. Чем хуже

15

Вввдвнив ^^=======

ожидаемое вознаграждение, скорректированное на риск, тем больший вес получает соответствующий режим.

Читатель: Какой в этом смысл?

Автор: Такой подход сделает Вас более осторожным.

Читатель: А я привык думать, что более осторожным делает штраф дисперсии.

Автор: И это тоже. Но важно, что член, учитывающий склонность к риску, штрафует за риск как внутри данного режима, так и при переключении с режима на режим.

Читатель: Хорошо, в этом, похоже, действительно есть некий смысл. Есть ли еще что-нибудь, о чем мне неплохо бы знать заранее?

Автор: Довольно много. Но самое важное: в мою схему можно встроить опционы и прочие нелинейные активы, не прибегая к методу Монте-Карло.

Читатель: Как Вы это делаете?

Автор: Посредством коррекции вознаграждений, скорректированных на риск, по дельта- и гамма-вклада от опционов.

Читатель: Удивительно, как это Вам удалось вместить все это в единую формулу....

Автор: Ну, она вовсе не проста, а, точнее говоря, проста по мере возможности. И еще в отличие от стандартной теории “среднего и дисперсии” моя теория не дает замкнутого набора форм решений. Тем не менее решение на практике можно очень быстро найти с помощью компьютера.

Читатель: Если ваша теория верна, она совершит переворот в управлении инвестиционным риском.

Автор: Моя теория верна. Но я сомневаюсь в том, что она сильно изменит существующую практику управления риском.

Читатель: Почему же?

Автор: Потому что практикующие менеджеры гораздо больше заинтересованы в управлении видимостью риска, нежели в управлении собственно риском. А моя теория благодаря тому, что в явном виде включает в себя возможность изменения режима, делает настоящие риски, я бы сказал, более видимыми.

Читатель: Но мне кажется, если бы кто-нибудь доходчиво объяснил финансистам пороки существующей системы оценки инвестиционного риска и то, как преодолеть эти пороки, его приняли бы “на ура”.

Автор: Я вижу, что Вы пока не знакомы ни с Конвеем, ни с Девлином.

Читатель: А это кто такие?

Автор: Неважно. Не будем забегать вперед и портить приключение. Добро пожаловать в "Риск «айсберга»"!

16

Часть 1

СТАНДАРТЫ ОТКЛОНЕНИЯ

Введение: "...считая айсберг скоплением мелких льдин..."

Вторник, 09 апреля 1912 года

Капитан Смит вышел в приемную из своего тесного кабинета в здании штаб-квартиры пароходной компании White Star Line, что на Саутхэмптон-док. Он был раздражен и ворчал: “Смотрите, если вы отвлекаете меня на ерунду...”. Бумаг было много, и прочитать их надо было до завтрашнего утра. На глупости отвлекаться было некогда. Секретарь капитана, который пару мгновений назад, поборов внугреннес сопротивление, постучал-таки в дверь кабинета шефа, нервно кивнул в сторону молодого человека потертого вида, сидевшего в приемной и курившего вонючую сигарету. “Мне очень жаль, сэр. — оправдывался секретарь. — Я все утро пытаюсь объяснить этому молодому господину, что Вас нельзя обрывать от работы, но он не отстает и твердит, что должен непременно Вас видеть и что не уйдет, не повидав Вас, потому что якобы ваше судно в большой опасности”.

“Мое судно в опасности”, — машинально повторил капитан. “Это «Титаник»-то! — подумал он про себя. — Самое большое, самое быстрое судно из всех, когда-либо построенных», — и как отрезал: “У меня нет времени на глупости".

Клерк улыбнулся посетителю с издевкой: “Видите, я говорил вам. что капитану вряд ли будут интересны ваши предложения. Теперь будьте любезны покинуть офис, нам надо работать”, — закончил клерк уже уверенным гоном.

Молодой человек встал со стула: “Капитан, пожалуйста, дайте мне пару минут на объяснение. Клянусь, я пришел сюда нс для того, чтобы подвергать сомнению тактико-технические данные вашего великолепного судна. К тому же наши эксперты сходятся во мнении, что «Титаник» и вправду — самый лучший представитель судов этого класса. Но потерять его было бы трагедией,-воскликнул молодой человек. —Я пришел, чтобы это предотвратить”.

“Ваши эксперты? — угрожающе пробасил капитан. — Вы пытаетесь угрожать мне?”.

Молодой человек энергично сунул капитану руку для рукопожатия . “Никоим образом! — воскликнул он. — Пожалуйста, разрешите мне объясниться. Меня зовут Жак Башелье, и я представляю один из консорциумов страхователей морских судов. Мы готовы застраховать «Титаник» на очень

19

Часть 1. Стандарты отклонении

выгодных для Вас условиях, если Вы согласитесь на проведение на вашем судне научных процедур, снижающих риск столкновения с айсбергами”.

“Айсберги! — воскликнул капитан. — Бросьте, молодой человек. Я плаваю по Северной Атлантике вот уже двадцать лет, — продолжил он снисходительно, — и не могу припомнить, чтобы за все это время я хотя бы раз слышал о столкновении судна с айсбергом, не говоря уж о том, что со мной никогда такого не происходило ”. “Действительно, — продолжал капитан, — айсберги достигают время от времени морских торговых путей, но мы не игнорируем даже этот ничтожный риск и приняли все необходимые меры предосторожности. В команде «Титаника» шесть наблюдателей, если кто-либо увидит айсберг, мы его просто обогнем. Вы удовлетворены?”, — сказал капитан с видом превосходства.

Тем не менее система безопасности «Титаника», по всей видимости, не произвела на Башелье особого впечатления: “Великолепная система, капитан, — сказал молодой человек, — при условии, что Вы вовремя заметите айсберг”.

“«Титаник», как Вы только что заметили, очень быстр, но габариты не позволят ему совершить какой-либо резкий маневр”.

Но и капитана не так просто было смутить: “А еще «Титаник» очень высок, мсье. Наблюдатели смогут увидеть айсберг издалека, и у нас будет много времени, чтобы принять меры предосторожности”.

Но мсье не унимался: “Даже в тумане, даже безлунной ночью?”

Снисходительность капитана к настырному посетителю прошла, и Смит опять почувствовал раздражение: “Вы что, думаете, я дурачок? В таких условиях я сделаю то, что моряки делали столетиями — сбавлю ход! А теперь, молодой человек, не оставите ли вы меня в покое, много работы, знаете ли”.

Однако Башелье ничуть не смутился: “Снизите ход, — чуть-чуть поддразнил он капитана. —- Правда? Неужели Вы намерены снижать ход всякий раз в условиях плохой видимости? Но тогда вы пересечете Атлантику не так быстро, как все того ждут, не так ли? Будете слишком часто снижать ход и, как следствие, сделаете в год гораздо меньше рейсов туда и обратно, чем это запланировала White Star Line. Подумайте о своих работодателях, капитан. Мы понимаем, что Вы не в состоянии полностью исключить всякий риск. Мы просто хотим предложить Вам управлять этим риском на научной основе”.

Капитан посмотрел на часы. Время было дорого, но капитан был заинтригован: “Управлять риском на научной основе? А что, конкретно, Вы имеете в виду?”.

Башелье перевел дух: “Я предлагаю применить на практике теорию, разработанную моим братом Луи более чем десять лет тому назад. Эта теория работает со статистикой взаимодействия миллионов плавающих частиц. Хотя индивидуальные взаимодействия предсказать практически невозможно, большинство индивидуальных отклонений взаимоуничтожаются при агрегации. В сухом остатке получается некое случайное движение, которое является нормально распределенным со средним отклонением и дисперсией, растущими линейно по времени”.

20

Введении

Вот теперь капитан его, наконец, понял. Он мысленно снисходительно улыбнулся, а вслух сказал: “Как я понимаю, вы имеете в виду теорию броуновского движения, открытую, как мне помнится, Альбертом Эйнштейном в 1905, вроде бы, году. Что-то я не припоминаю, чтобы слышал имя вашего брата в этой связи”.

Капитан оказался начитанным. Но, по сути, все было просто. Дело в том, что часы, дни, месяцы и годы, проведенные на морской службе, дают массу времени для чтения и самообразования. К тому же наш капитан, как и большинство моряков во все времена, имел склонность к азартным играм. Поэтому и читал кое-что по теории вероятностей.

Жак Башслье выглядел одновременно и удивленным и оскорбленным: “Уверяю Вас, капитан, что мой брат самостоятельно разработал эту теорию за пять лет до господина Эйнштейна и изложил ее в своей докторской диссертации, которую защитил во время учебы в Сорбонне. Его “Теория спекуляций” предлагает новое понимание законов, управляющих случайным движением котировок ценных бумаг. Но профессора Сорбонны не проявили должного внимания к разработкам моего брата, и его труды были забыты. Я хочу отдать ей должное, проверив ее на деле”. Тут тон молодого человека смягчился: “Независимо от только что сказанного, я потрясен глубиной ваших знаний, капитан. Потрясен и приятно удивлен. Ясно, что вы, как никто другой, способны по достоинству оценить мою новую систему предсказания встречи с айсбергами. Я назвал ее «АйсМетрика»”.

Жак нащупал-таки слабое место капитана. Дело в том, что капитан был очарован математикой и преклонялся перед математиками. Поэтому с последней фразой Жака капитан почувствовал к нему внезапное расположение: “Будьте так добры, молодой человек, пройдите в кабинет и расскажите мне о своем предложении поподробнее”.

Почувствовав себя в своей тарелке, Жак еще больше воодушевился и проследовал за капитаном, не переставая говорить: “В своей основе «АйсМетрика» оценивает средние частоты столкновений с крупными и мелкими частицами льда в океане, дисперсии этих частот и опарные корреляции между большими и малыми льдинами. Предполагая, что движения льдин можно моделировать многомерными нормально распределенными случайными величинами, мы можем вычислить искомую вероятность встречи с айсбергом”.

Капитан все-таки сомневался в том, что все так уж просто: “Но, разве Вы не предполагаете, что вероятности встреч с айсбергами должны быть разными для различных географических точек и времен года?”

Жака, однако, это не смутило: “Конечно. Именно поэтому я и предлагаю каждый час делать выборочные замеры количества и размеров льдин в океане, а также корректировать оценки соответствующих средних частот и корреляций на основе вновь полученной информации. Естественно, встреча с айсбергом — исключительно редкое явление, но имейте в виду, что айсберг можно представлять себе, как высококоррелированное множество льдин гораздо

21

Часть 1. Стандарты отклонения

меньшего размера. При таком подходе можно построить оценку частоты встречи с очень большими льдинами, т.е. с айсбергами, по данным соответствующих измерений для малых льдин”.

Капитану идеи понравились, но все-таки доля скептицизма осталась: “Все это прекрасно в теории, но насколько точными, если, конечно, Вы применяли эти методы на практике, оказались Ваши прогнозы?”.

Башелье слегка покраснел и опять закурил: “Результаты выглядят вполне достойно. Но замечено и то, что редкие явления имеют стойкую тенденцию происходить значительно чаще, чем это предсказывает моя теория. К счастью, мои коллеги из Международного бюро страхования морских судов нашли практическое решение, исправляющее эту неприятность”.

Капитан вскинул брови вверх: “И какое же?”

Башелье выпалил: “Они умножают оценки моей «АйсМетрики» на некий коэффициент, равный трем или чуть больше”.

Капитан удивился: “Почему на три?”

Башелье смущенно улыбнулся: “Честно говоря, я не знаю. Мне кажется, что Бюро хотело, чтобы система оценки риска была максимально простой и персоналу было легче с ней работать. Поэтому они решили выбрать корректирующий множитель в виде натурального числа. В то же время они не хотели бы недооценивать риск и поэтому, не рассматривая двойку, остановились на тройке”.

Капитан не унимался: “А почему не на четверке?”

Башелье выкручивался, как мог: “Как я уже говорил Вам, капитан, мы, страховщики, вовсе не стремимся устранить весь риск подчистую, а стремимся грамотно этим риском управлять. Коэффициент четыре применяется только для тех кораблей, управление которыми нельзя назвать удовлетворительным. Так или иначе средство оказалось эффективным, и все наши страховщики вполне освоились с «АйсМетрикой» и теперь работают с ней без проблем, страхуя риск айсберга”.

Капитан был разочарован: “И Вы называете это наукой, мсье Башелье?”

Однако Жак не сдавался: “Капитан, «АйсМетрика» является научной основой для мониторинга риска айсберга, но не претендует на то, чтобы выдавать точные оценки. Скорее, она является практическим инструментом. С одной стороны, «АйсМетрика» доводит до страховщиков порядок величины того риска, который они страхуют. А с другой — помогает отбивать критику наших акционеров, когда и если несчастье все-таки произойдет. Мы обозначили эту ипостась «АйсМетрики» буквами ПСЖ — от ‘Прикрой Свою Задницу’, простите за грубое слово. И уж поверьте мне, капитан, эта вторая сторона «АйсМетрики» не менее важна и эффективна, чем первая, сугубо научная. Я имею в виду, что в наше время ни один уважающий себя менеджер не обходится без солидной научно обоснованной ПСЖ, т. е. индульгенции своих ошибок”.

Но капитан не был склонен к юмору в обсуждаемых вопросах: “Почему-то я не уверен, что потомки простят мне столкновение «Титаника» с айсбергом, 22

Введения

даже если моя индульгенция будет обоснована самым научным и наилучшим образом ”.

Почувствовав настроение капитана, Башелье тоже посерьезнел: “Капитан, я вполне понимаю ваш скептицизм, но, прошу Вас, дайте мне шанс убедить Вас в моей полезности. Просто позвольте мне и моей помощнице Флер принять участие в вашем плавании, которое начинается завтра. Мы будем ежечасно предсказывать концентрацию льда, и Вы сможете лично сравнить наш прогноз с тем количеством льда, который Вы реально встретите. Наш интерес состоит в том, что, если Вы будете удовлетворены результатами, мы попросим Вас рекомендовать компании White Star Line применять «АйсМетрику» в качестве инструмента управления риском, а также позволить нам приводить вас в пример предлагая свои услуги другим клиентам. Если же вы не будете удовлетворены результатами, никаких проблем с нами у Вас не возникнет. В любом случае, наш консорциум намерен застраховать ваше первое плавание на «Титанике» по самой низкой ставке”.

Капитан был заинтересован, но возражения у него все-таки были: “Ваше предложение представляется мне очень заманчивым, не скрою, но мне необходимо подумать и о пассажирах. В первом плавании среди пассажиров будет много влиятельных лиц типа Асторов и им подобных. Я не могу позволить вам проводить на палубе замеры льда и вызывать тревогу у этих людей”. Но Жак уже почувствовал успех и дожал капитана: “Капитан, я полностью разделяю вашу заботу о комфорте пассажиров, и поэтому обещаю, что мы с Флер будем крайне деликатны и не станем привлекать к себе никакого внимания”.

Однако, попав на борт, Флер и Жак с таким энтузиазмом принялись за дело, что не заметить их усилий мог бы только слепой. Нередко они балансировали на самой кромке борта огромного корабля, чтобы как можно лучше забросить и вытащить свои сети для ловли льда. Понятно, что такая отчаянная храбрость поначалу произвела настоящий переполох среди пассажиров, но потом о странных занятиях молодых людей стали говорить как о выходках юных любовников, и на них перестали обращать внимание.

Меж тем ежечасные замеры «АйсМетриков» не отличались разнообразием результатов. Единственной более или менее мудреной процедурой была модификация прогноза. Первоначально прогноз был основан на простой скользящей средней 20 выборок, но Жак очень скоро заметил, что лед попадается островками или кластерами, из чего следовало, что более поздние наблюдения должны иметь больший вес. Тогда он применил метод так называемого экспоненциально взвешенного скользящего среднего, который со временем уменьшал вклад наблюдений. Анализируя результаты наблюдений, Жак отметил волнообразное поведение дисперсии. Он учел и это с помощью метода, который назвал методом льдоохранной авторегрессивной условной гетероскедастичности. Капитан ежился от подобных названий, но млел от результатов. Почасовые прогнозы на каждый следующий час оказались очень точными, что нельзя было приписать игре случая. Правда, «Титаник» находился в плавании всего-то четыре дня, и пока что в океане им не попадались места с большой концентрацией льда.

23

Часть 1. Стандарты иткланиния _____________________________

Однако Башелье заверил капитана, что результаты, которые могли бы быть получены в экстремальных условиях, можно экстраполировать из результатов экспериментов, проведенных в нормальных условиях. Он, даже доказал это утверждение строго с привлечением многомерных нормальных распределений. Наконец, ни в одной из выборок отношение фактически измеренной частоты экстремальных событий (т. е. больших льдин) к прогнозной величине этой же частоты даже близко не подошло к балансирующему коэффициенту, применяемому страховым бюро (т. е., тройке).

В тот злосчастный вечер квартирмейстер Хитчин доложил капитану, что на море густой туман. Поскольку Хитчин был моряком старой школы, он предложил капитану сбавить ход. В тот момент, когда капитан уже был готов согласиться с Хитчиным и отдать соответствующие распоряжения, к нему обратился Башелье с последними результатами и прогнозами. Жак доложил, что последние 24 часа концентрация льда были пренебрежимо малой и, соответственно, все оценки средних и стандартных уклонений оказались исключительно малыми.

Капитан выслушал это и сказал: “Мсье Башелье, вот и наступил момент практической проверки вашей теории! Каковы, по-вашему, шансы налететь на айсберг, настолько большой, чтобы «Титаник» пошел на дно?”.

Жак бодро ответил: “По моим расчетам, капитан, событие, состоящее в появлении фатального для «Титаника» айсберга, отстоит от среднего не менее чем на десять стандартных уклонений, что означает, что с практической точки зрения вероятность появления айсберга равна нулю”.

Капитан выслушал и переменил решение: “Тогда сохраним нашу скорость на прежнем уровне”, — а потом добавил с ноткой патетики: “Начиная с этого момента, для замеров и оценки риска встречи с айсбергом на «Титанике» будет применяться «АйсМетрика». Я верю, что решение сохранить скорость войдет в историю — как самого «Титаника», так и науки оценки риска!”.

Через несколько часов стало ясно, что пророчество капитана оправдалось с максимальной полнотой.

Однако не будем слишком строги к злосчастному Жаку Башелье. Тем более, что научный вклад его брата и на самом деле получил-таки заслуженное признание, а семья — заслуженную славу. К тому же увлекательная и трагическая, хотя и сильно измененная история отношений Жака и Флер послужила основой для самого популярного в мире кинофильма. Наконец, даже научная ошибка Жака принесла свои плоды. Морские суда теперь оснащены оборудованием, которое максимально снижает риск налететь ночью на айсберг, как и на другой крупный предмет.

С морским судоходством — все ясно, но меня заботит, что мир до сих пор не извлек более глубоких уроков из «АйсМетрики». Никаких, образно

24

Ввидинии

выражаясь, финансовых радаров до сих пор не существует, чтобы просвечивать туман, окружающий риск больших финансовых катастроф, а уж если такое крушение произошло, почему-то под рукой всегда слишком мало спасательных шлюпок. Но что еще неприятнее, хотя и профессиональные менеджеры, и завсегдатаи разного рода крупных финансовых площадок постоянно отслеживают и прогнозируют свою уязвимость по отношению к внезапному массовому обрушению/росту котировок, методологии, которые они используют и на которые всецело полагаются, пугающе близки к той самой «АйсМетрике». Взгляните, например, на стандартную практику, в которой средние, стандартные уклонения и попарные корреляции между активами используют для того, чтобы оценить риск масштабных потерь большого портфеля ценных бумаг. Технически это означает, что априори все активы портфеля многомерно нормальны, т.е. портфель как единое целое хорошо моделируется многомерной нормально распределенной случайной величиной. Подчеркнем: применение стандартного подхода к оценке риска оправдано, если предположить, что любой портфель нормально распределен.

Однако, и к этому мнению склоняются все большее число профессионалов, нормальность распределения портфеля — явление исключительно редкое. В настоящее время особое внимание уделяют определению и оценке альтернативных распределений. И все для того, чтобы научиться оценивать толстые хвосты отдельных активов. Но, к сожалению, никто не прилагает столь же значительных усилий к разработке техники применения этих альтернативных распределений при оценке рисков не отдельного актива, а целого портфеля. Этому кажущемуся парадоксу есть несколько серьезных причин:

• Во-первых, хотя на практическом уровне модные методы стоимости риска используют примерно так, как пьяница — уличный фонарь: не для освещения, а для опоры, когда вам надо будег лишь “для вида” обосновать уже принятое решение, скорее всего, не станете напрягать аналитические способности и использовать новомодные методы, потому что старые добрые нормальные аппроксимации в данном случае вполне сгодятся. Например, Банк международных расчетов неявно стимулирует такой подход в банковском деле, требуя, чтобы все оценки риска умножались для верности на множитель, равный 3. В этом случае даже вполне добросовестный риск-менеджер будет искать способ указать только треть истинной стоимости риска.

• Во-вторых, отказ от предположения о многомерной нормальности порождает целый клубок взаимосвязанных проблем. Дело в том, что большинство альтернативных моделей или теоретически несостоятельны, или их трудно, если вообще возможно, использовать в компьютерных приложениях. Иными словами, даже в тех случаях, когда аналитики признают неадекватность предположения о многомерной нормальности, в практической работе они применяют все те же нормальные распределения просто потому, что ничего другого пригодного для работы нет. Рассматриваемая ситуация особенно характерна для финансового сектора, потому что здесь особенно приветствуется решительность менеджеров.

25

Часть 1. Стандарты птклпниния ___________________

• В-третьих, большинство почему-то наивно полагает, что портфели обязаны нести меньшие риски потерь, чем отдельные активы, при появлении неординарных событий, отстоящих от среднего в нормальной модели на множество стандартных уклонений. Это предположение не соответствует действительности. Конечно, центральная предельная теорема утверждает, что портфели, составленные из множества независимых одинаково распределенных активов, имеют асимптотически нормальное распределение, даже если хвосты составляющих распределений очень толстые. Однако мало кто принимаег в расчет, что даже слабая зависимость между активами портфеля может сделать центральную предельную теорему неприменимой.

Теперь попробуем разобраться с вышеизложенным более подробно. В настоящее время единственная количественная мера финансового риска, о которой можно уверенно сказать, что она применяется повсеместно, — это волатильность, или стандартное уклонение в годовом выражении. Такое положение в значительной мере объясняется двумя факторами. Во-первых, тем, что волатильность — очень удобная мера, поскольку волатильность любого портфеля зависит только от волатильности составляющих активов, от весов этих активов и их корреляций. Во-вторых, тем, что мы всегда можем аппроксимировать все риски нашего портфеля как единого целого каким-нибудь нормальным распределением, имеющим в качестве параметров все те же среднее и стандартное уклонение, т. е. волатильность. Но здесь, конечно, со всей остротой встает вопрос: “Насколько хорошей окажется аппроксимация портфеля по сравнению с аппроксимацией отдельного актива?”.

Несмотря на всю очевидность и важность этого вопроса, его очень редко ставят явно. Зато неявно он возникает очень часто. И всякий раз, когда для портфеля применяют нормальную аппроксимацию, и в том случае, когда составляющие активы явно не нормальны, считается, что нормальная аппроксимация относительно хороша. И в самом деле, нормальная аппроксимация хороша, ведь большинству других распределений для того, чтобы измерить риски портфеля, только среднего и волатильности не хватило бы.

При практическом применении нормальной аппроксимации надо помнить, что в действительности она справедлива только для центральной области рисков портфеля, поскольку только в этой области выполняется утверждение, что чем больше активов входит в портфель, тем лучше сама аппроксимация, т. е. точность приближения. Но на хвостах приближение гораздо хуже. Известно, что даже для очень больших портфелей так называемые “события больших стандартных уклонений”, т. е. события, отстоящие от среднего на расстоянии множество стандартных уклонений, происходят гораздо чаще, чем следовало бы, исходя из нормальной аппроксимации. И чаще всего такое происходит на медвежьем рынке, чего инвесторы боятся более всего. Тем не менее хвостовой риск очень сильно варьирует от сценария к сценарию, и не для каждого портфеля так уж он велик. Я назвал этот дополнительный риск риском «айсберга», потому что по большей части он вообще не попадает в поле зрения аналитиков, но грозит катастрофическими последствиями. Его можно было бы назвать “Ноев риск” в

26

Ввидинии

память о библейском потопе, но тогда на слух этот риск воспринимался бы как риск всего чрезвычайного, в то время как я хотел бы сосредоточить ваше внимание исключительно на хвостовом риске портфеля ценных бумаг. Специфика рассматриваемого случая, кроме всего прочего, состоит и в том, что любой портфель может нести в себе большой риск «айсберга» даже в том случае, когда локальный хвостовой риск каждого из составляющих его активов такой же, как и у нормального распределения или даже тоньше. А потом, как мы все помним из библии, Господь ясно предупреждал людей о потопе, но не был услышан, в то время как айсберги люди всегда стараются разглядеть или каким-либо иным способом обнаружить, но им это далеко не всегда удается. Так что название “Ноев риск” тут явно не подходит.

Введение в рассмотрение риска «айсберга» помогло мне провести для себя четкую грань между теорией портфеля ценных бумаг и практикой управления таким портфелем. Например, теория часто советует компоновать портфель таким образом, чтобы массивные длинные позиции по значительному количеству активов уравновешивались не менее значительным количеством почти таких же массивных коротких позиций. Однако эти портфели подвержены настолько очевидному и громадному риску «айсберга», что никакой практикующий менеджер даже не будет рассматривать подобные стратегии в чистом виде, если, конечно, он не хочет моментально вылететь с работы. Поэтому разработчики моделей управления риском, дорожащие своей репутацией и рабочим местом, научились ограничивать риск «айсберга» с помощью наложения довольно жестких верхних и нижних границ на размеры позиций портфеля. В таком виде портфели выглядят гораздо лучше, но в частных разговорах профессионалы не скрывают своей тревоги по поводу этих самых “полов-потолков”. Дело в том, что эвристические методы определения нижних и верхних границ на практике становятся из вспомогательных основными, меняя до неузнаваемости тот опорный результат, который рекомендует теория, и сводя тем самым роль этой теории до, так сказать, “оформления витрины”, используя его для проведения презентаций, дабы произвести хорошее впечатление на клиента и т. п.

Интересно, что в естественных науках подобный разрыв между теорией и практикой неизбежно привел бы к радикальной ревизии теории. Так, квантовая теория появилась в частности и потому, что, как заметил Макс Планк, согласно предположениям классической физики абсолютно черное тело должно выжигать наблюдателю глаза рентгеновскими лучами. И конечно же, классическая физика подверглась ревизии. Но с теорией портфеля ничего подобного, как это ни удивительно, не происходит. Может быть, теория портфеля не падает потому, что у нее есть мощный костыль, на который она, в отличие от естественных наук, может опираться. Этот костыль принято заворачивать в разные красивые и оригинальные упаковки, но суть его в том, что люди просто глупы. Почему рынки не ведут себя так, как говорит теория? Потому, что люди глупы. Почему управляющие портфелями не принимают всерьез рекомендаций теории? Потому, что люди глупы. При этом трудно с порога отмести аргументы типа “Люди дураки” потому, что люди и в самом часто ведут себя как дураки. Ну вот вы

27

Часть 1. Стандарты птклпниния=____________________________________________

видите, я и сам впал в этот грех и опираюсь на тот же костыль... Что я, собственно, хотел бы прояснить относительно этого костыля? Да то, что обвинения в тупости отупляют того, кто их раздает направо и налево. Представьте себе, что ребенок выбегает на проезжую часть за мячиком и попадает по машину. В этом случае моментально находят кандидатов в придурки. Это и те взрослые, кто должен смотреть за ребенком, и сам ребенок, и, наконец, водитель. Но, может быть, честнее назвать то, что произошло, просто несчастным случаем? Я имею в виду, что всякое обвинение в тупости неявно предполагает, что на самом деле у придурка была возможность принять мудрое, а не дурацкое решение. Просто ему надо было воспользоваться информацией, которая практически валялась у него под ногами. Но наш тупица очевидной возможностью не воспользовался.

В этой книге я, рискуя, что меня объявят глупцом, отказываюсь от концепции тупости и заменяю ее парадигмой невежества и обучения. Поэтому в отличие от классической теории финансов не стану предполагать, что все рыночные риски и выигрыши выставляют видимые дорожные знаки и сигналы, которым разумный инвестор просто должен следовать и все. Вместо этого я допущу возможность внезапных изменений, причем без всяких уведомлений о том, что такое изменение должно произойти либо только что состоялось, о том, что на что должно поменяться либо только что поменялось, и о том, когда и как все изменившееся должно вновь измениться. Иными словами, я предполагаю, что инвесторы редко когда точно знают, каковы реальные риски и реальные выигрыши рынка в каждый конкретный момент. Вместо этого инвесторы вынуждены полагаться на свои догадки, основанные на своих представлениях о прошлом поведении рынка и своих теориях, объясняющих мир.

Я подозреваю, что большинство найдет мои соображения и комментарии банальными и в силу этого не заслуживающими внимания. А некоторые подумают, что последние из приведенных соображений уже встроены в общепринятую теорию управления портфелем. А кое-кто посчитает, что их просто нельзя встроить ни в какую теорию. Так вот, настоящая книга призвана доказать, что все эти читатели не правы. И докажет! По крайней мере тем из них, кто прочитает книгу до конца, а может быть, и тем, кто просто пролистает ее. Но, если вы, как я, сильно загружены работой, то, скорее всего, не захотите тратить столь свое время и усилия на чтение книги без предварительного “железобетонного” доказательства того, что предлагаемый мной подход имеет смысл. Поэтому позвольте привести всего два примера.

Первый из них касается одного явления, которое известно всем. Оно состоит в том, что инвесторы почти всегда остро реагируют на данные о доходах эмитентов. Точнее, вы можете считать, что они реагируют неадекватно, если предполагаете, что эти инвесторы в общих чертах понимают те рынки, на которых они делают свои инвестиции, и те риски, которым они себя подвергают, делая свои инвестиции. Некоторые экономисты всерьез считают такое поведение инвесторов доказательством их экономической иррациональности (читай — тупости). Однако, если вы допустите, что параметры рисков могут

28

Вввдвнив

эволюционировать (причем я даже не требую, чтобы сами параметры изменялись, я лишь требую, чтобы инвесторы могли думать, что эти параметры могут измениться), вы легко найдете объяснение рассмагриваемое избыточной волатильности.

Второй пример — уже из моего личного опыта. Я впервые начал присматриваться к явлениям, на которых построил то, что назвал “теорией невежества”, еще в начале 80-х гг. прошлого века, когда учился в аспирантуре, когда написал и защитил диссертацию по проблемам мотивации и оценки создателей экономических прогнозов. И хотя меня интересовали явления невежества, в конце концов я, как говорится, женился на той подружке, которую знал лучше всех остальных, а именно занялся советской экономической реформой, которая плавно переросла в постсоветскую. Потом некие ничтожества — лощеные советники — увели у меня мою милую, и я, познав, что ни одно доброе дело не остается безнаказанным, тоже изменил ей и ушел на Уолл-стрит. Но в 1994 г. я вновь встретился со «старой знакомой» и втюрился еще с большей силой. Дело в том, что моя новая визитная карточка делала меня признанным экспертом по постсоветским долговым рынкам точно так же, как диплом волшебника страны Оз сделал чучело мудрецом. Жаль только, что мне не досталось немного той мудрости. Например, через пару недель после того, как я появился на Уолл-стрит, мне было поручено оценить будущий риск дефолта по государственным облигациям Болгарии, которые в тот момент готовились к выпуску (облигации Брэйди). Несмотря на то что я долго занимался вопросами экономической реформы и в МВФ, и во Всемирном Банке и был близко знаком с некоторыми ключевыми игроками на этом поле, я понятия не имел, как подойти к решению поставленной мне задачи. В то время я был настолько неопытен в методах оценки риска, принятых на Уолл-стрит, что не знал даже, что аналитик Уолл-стрит не должен позволять себе где бы то ни было говорить о том, что он чего-то не знает. В общем, первый блин на Уолл-стрит у меня вышел комом. Можете себе представить, как я завидовал коллегам, работавшим по Латинской Америке. По сравнению с постсоветским блоком любая страна типа Мексики имела гораздо более стабильный политический режим, намного более длительную историю обслуживания долга, гораздо больше достоверных экономических данных, etc. Так вот, на основе консультаций с МВФ и основными инвесторами, а также с правительством Мексики мои гениальные коллеги уверенно предсказали, что мексиканский песо будет держаться в пределах объявленного коридора его обменного курса к доллару США. Ах, как они были правы! Правда, лишь до того дня, когда оказалось, что они совершили огромную непоправимую ошибку. И мексиканский «айсберг» стал для меня откровением. Я подумал: “Ага! А некоторые из этих гуру еще тупее меня!” На более продуктивном уровне я осознал, что те рынки, на которых я специализировался, движутся, главным образом, благодаря восприятиям инвесторов и изменениям в этих восприятиях, и только изредка реальность вторгается в этот сон. С тех пор (и навсегда) я сосредоточился на том, чтобы понять, как работает невежество на финансовых рынках как в теоретическом, так и в практическом аспектах. Можете назвать это путешествием в

29

Часть 1. Стандарты втклвнвния____________________________________________

невежество. Данная книга, если вы, конечно, дадите ей такой шанс, отправит и вас в такое же путешествие.

Первая часть книги исследует математические основы риска «айсберга». Ее основное назначение — разрушение. Я имею в виду разрушение того предрассудка, что риск «айсберга» в большинстве случаев является небольшим. Она начинается с нескольких очень простых примеров, настолько простых, что некоторые читатели, сильно привязанные к устоявшимся взглядам на оценку риска, сочтут эти примеры исключениями, не стоящими в силу их исключительности серьезного внимания. Но призываю этих скептиков подождать захлопывать дверцу в свой разум, поскольку эти простые примеры будут неуклонно развиваться по ходу первой части книги и разрастутся-таки до такой степени, что окажется, что именно эти, первоначально казавшиеся исключениями, примеры как раз и являются нормой, а общепринятая модель, первоначально считавшаяся нормой, наоборот, составляет исключение.

К счастью, в самой середине разрушительного процесса начнет проклевываться некий более надежный, чем общепринятый на сегодня, подход к моделированию. Он основан на идее разбиения сложной зависимости на составные части, одни из которых являются независимыми, а другие — общими. Получающиеся в результате этого подхода распределения вероятностей известны в математической теории как смешанные (условные) многомерные нормальные. Привлекательность нового подхода состоит в том, что, допустив к рассмотрению даже в очень ограниченных пределах эти самые смешанные распределения, мы получим гораздо более правдоподобные (более адекватные) модели риска.

Вторая часть книги посвящена приложению нового подхода, намеченного в первой части, к анализу портфеля ценных бумаг. Здесь, после анализа силы и слабости нескольких вариантов, я выскажусь в пользу некой “гибридной” системы, прививающей, образно говоря, новые черенки переключения между режимами на ствол общепринятой теории. Я покажу, что эти дополнительные детали, хотя и добавляют головной боли в виде существенных математических усложнений, сделают теорию более адекватной практическому применению, хотя бы потому что результаты приложения модернизированной теории никогда не будут приводить к рекомендациям, абсолютно нереализуемым или безумным с точки зрения здравого смысла.

Тем не менее, если вы думаете, что моя новая теория полностью оправдает все существующие на сегодняшний день экспертные методы, то вы ошибаетесь. Условности, традиции, общепринятые мнемонические правила и тот же здравый смысл превратили управление риском, так сказать, в хромого слона. А мой новый подход говорит, что этот слон должен танцевать! Ну, а если говорить серьезно, управление финансами нуждается в сглаживании финансовых рисков в дополнение к уже внедренному и модному процессу сглаживания валютных рисков. Методы такого сглаживания должны будут непрерывно меняться не только вместе с изменением информации о неустанно меняющемся мире, получаемой риск-менеджерами, но и с изменением позиции этих менеджеров по отношению к риску.

30

Ввадапиа

Но прежде чем, как говорится, поднять паруса, позвольте сделать несколько предостережений по поводу предстоящего путешествия. Дело в том, что моя книга — это не вылизанный академический трактат и не исчерпывающее руководство типа “сделай сам”. Моя книга — это попытка предложить новое направление в управлении инвестиционным риском. При этом мне следовало бы сказать “непривычное направление” вместо “новое направление”, потому что, строго говоря* ничего радикально нового в моем подходе нет. Точнее говоря, нет ничего нового на уровне составных частей. Но способ соединения элементов в единое целое — безусловно новый, хотя и с этим утверждением можно при желании поспорить. Так вот, о предостережениях. Вы, читатель, беретесь за изнурительную работу. Дело в том, что, независимо от того, нов мой подход или всего лишь непривычен, одна из основ привычного подхода состоит в том, чтобы отмахиваться от всякой критики просто потому, что эта критика, дескать, неинтересна или непрактична. Так вот, мы в этой книге отмахиваться от критики не будем. А критика означает математику. Поэтому моя проблема при создании книги состояла в немалой степени и в том, что, если я слишком уж углублюсь в математическую сторону модели риска «айсберг», слишком мало потенциальных читателей смогут последовать за мной, если я сокращу математику до уровня деклараций, весь новый подход будет выглядеть пустой болтовней, если я приналягу на критику существующей практики оценки риска, буду выглядеть критиканом, не предлагающим ничего конструктивного, наконец, если я уделю слишком много внимания методам улучшения ситуации, читатель спросит, а есть ли, вообще, болезнь, которую лечит автор. Аналогичная проблема показана в старом прелестном анекдоте: “Сколько нужно священников, чтобы поменять электрическую лампочку?” Ответ: “Всего один, но лампочка сама должна глубоко и искренне хотеть измениться”. К сожалению, подавляющее большинство практикующих аналитиков финансового риска встанут на дыбы от предположения, что их лампочка или давно перегорела, или светит в пол накала. Скорее всего, они привыкли с удобством работать в полутьме, а может быть, отказываются принимать новые лампочки взамен старых на том основании, что цена замены неоправданно высока по сравнению с возможными улучшениями ситуации.

В силу серьезности вышеуказанной проблемы, я не знал, как наилучшим образом построить книгу и пребывал в тяжелых раздумьях. Но тут, на мое счастье, встретил двух старых друзей, которые в тогда работали в отделе управления риском одного крупного инвестиционного банка. Мы разговорились на профессиональные темы и, пока они рассказывали мне о проблемах, с которыми они сталкивались в своей практической деятельности, и тех “лекарствах”, которые они разрабатывали для решения этих проблем, я понял, что их интеллектуальная эволюция шла параллельно моей собственной. А между тем, их приключения и забавные дебаты воспринимались гораздо живее и интереснее моей сухой теории. Однажды меня осенило, что мои читатели, скорее всего, подумали бы то же самое, послушай они моих приятелей. Видимо, поэтому у меня родилась гениальная идея ввести двух моих друзей в самую суть

31

Часть 1. Стандарты отклонения_=__==^=_^_==_=_===_ книги и использовать их, чтобы создать второй план и некую сюжетную зацепку для сухой теории. К моей радости, друзья дали мне свое милостивое разрешение на такой ход при условии, конечно, что я надежно скрою их истинные имена и всякие идентифицирующие подробности, имеющие отношение к их бизнесу.

Итак, без дальнейшего промедления, позвольте, читатель, представить вам моих друзей и начать знакомство с ними с того инцидента, который стал первым, поколебавшим их прежде несокрушимую веру в случайный выбор.

Общее замечание о ссылках

Хочу сделать одно общее замечание об отсутствии ссылок на литературные источники. Как ни печально, но ссылок на другие печатные работы по рассматриваемому предмету в моей книге действительно нет. Тому есть по крайней мере две причины. Во-первых, я весьма далек от академических кругов и просто не знаю, кто, когда, где и что сказал в самый первый раз. Конечно, это — моя проблема и вовсе не причина отказывать коллегам в привычной возможности попастись на той же полянке, что и автор. Поэтому книга заканчивается неким списком литературы для дальнейшего чтения. Я надеюсь, что в рекомендованных книгах вы, читатель, легко найдете ссылки на литературу, причем на любом уровне математической подготовки. Это должно частично восполнить отсутствие таких ссылок в моей книге. Во-вторых, большинство тех потенциальных читателей, до которых мне хотелось бы дотянуться в первую очередь, так же как и я, не слишком озабочены тем, кто, что, когда и где сказал в самый первый раз.

32

1. Причуды шансов

Конвей, начальник отдела управления риском крупного инвестиционного банка “МегаБакс”, в очередной раз перелистывал последний отчет аудиторов по его подразделению. Тревожное чувство не проходило. Хотя на первый взгляд все было не так уж плохо. Например, аудиторы сильно похвалили в своем отчете новую информационную систему мониторинга риска, которую Конвей недавно ^пробил” для своего отдела. Благодаря этой новой системе банк для каждого актива своего портфеля ценных бумаг мог в режиме реального времени получить не только информацию о среднем и стандартном уклонении, но и о их асимметрии и эксцессе. Кроме этого, команда Конвея методично отслеживала с помощью новой системы корреляции между активами портфеля. Но и в этом случае аудиторы не преминули подложить “ложку дегтя”: они обвинили подразделение Конвея в разгильдяйском отношении к великолепной новой системе и в недооценке отдельными специалистами ее возможностей. В качестве вопиющего примера в отчете описывался случай, когда один из подчиненных Конвея осмелился оспаривать то, что некие три абсолютно некоррелированных актива не несли в себе какого бы то ни было риска одновременного краха. Даже в сухом отчете его авторам не удалось скрыть раздражения по поводу невежества и нерадивости этого аналитика.

Отчет не называл этого нерадивого аналитика по имени, да в этом и не было нужды: только Девлин в подразделении Конвея был настолько безрассуден, чтобы открыто спорить с аудиторами. Вообще-то, казалось бы, в этом не было ничего нового. Девлин и раньше демонстрировал, что он — типичный “адвокат дьявола”, т.е. пессимист, зануда и спорщик из любви к искусству. Все верно. И на первых порах Конвей даже невзлюбил Девлина за его упрямство, но со временем начал высоко ценить его «закидоны», приносившие большую пользу его отделу по управлению риском. По крайней мере они мешали благодушной самоуспокоенности, которая могла воцариться в отделе, а это уже немаловажно. И к тому же Девлин, как это ни странно, в большинстве случаев оказывался прав, хотя его предположения, на первый взгляд, казались фантастическими.

Так-то оно так, но на этот раз Девлин, похоже, достукался. За каким чертом, на самом деле, с таким упорством защищать то, что защитить нельзя в принципе? Конвей вздохнул и сокрушенно покачал головой. Он ведь пришел в управление одновременно с Девлином. Это было уже довольно давно, еще в то время, когда разразился Азиатский кризис. Тогда они оба увлекались управлением риском, и Конвей в те времена часто думал, что они с Девлином будут подниматься и падать в своих карьерах параллельно. Но не тут-то было. Жизнь распорядилась по-другому, и карьера сложилась только у Конвея. Может быть, дело было в том, что Девлин всегда стремился к совершенству, а это всегда

33

Часть 1. Стандарты отклонвнин

мешает получению быстрых результатов. К тому же люди, как правило, не любят педантов. По правде говоря, Девлина держали в отделе только благодаря Конвею. И он невесело подумал: “Теперь они опять захотят его крови... И крови всякого, кто будет солидарен с ним... Черт, надо разобраться с этой проблемой, а то, как бы не было поздно!”

Конвей нашел Девлина там, где и предполагал, — за его рабочим столом. Девлин выглядел даже более озабоченным, чем обычно. Он не заметил Конвея: Девлин был занят. “Как всегда занимается ерундой!” — подумал Конвей, взглянув на стол из-за плеча Девлина. Девлин играл в кости, только вместо костей использовал монеты. Он тряс их в стаканчике, а потом выбрасывал на стол, раскладывал их по три монеты и яростно чиркал что-то в тетрадь, затем собирал монетки обратно в стакан, тряс его и снова бросал монетки на стол. Пронаблюдав эти ним минут пятнадцать, Конвей, наконец, решился отвлечь «маэстро» от важного дела: “Девлин, я, конечно, восхищен вашей погруженностью в самую суть управления риском, но, боюсь, эти изыски никак не влияют на прибыль нашего банка...” Девлин подскочил как ужаленный: “А, это ты, Конвей! Твои шутки, как всегда, в точку... Но, представь, я занят сугубо практическим вопросом. Я ставлю имитационный эксперимент над нашим опционным портфелем”.

“При помощи трех монеток?”

“Конечно, это грубовато. Но я решил начать с азов, с простейшей схемы. Такой подход всегда обостряет мою интуицию”.

“Подумать только! А туг я влез со своим глупым страхом, что у моего старого друга-спорщика окончательно съехала крыша! Девлин, тебе надо все-таки постараться выглядеть хоть малость повеселее, а то начинаешь напоминать мне того молодого психиатра из известного анекдота...”

“Какого анекдота?”

“Как, ты его не слышал? Так вот, молодой и старый психиатры принимали пациентов в соседних кабинетах. Каждый вечер старый психиатр, уходя домой, проходил мимо кабинета молодого коллеги, излучая энергию и хорошее настроение, и на ходу предлагал составить ему компанию в каком-нибудь интересном занятии на вечер, будь то теннис, пробежка по парку, посещение концерта или что-либо другое в том же духе. Но молодой психиатр уставал до изнеможения и всегда отклонял предложения старика. Наконец, однажды он не выдержал и сорвался: ‘Весь день люди говорят мне об их проблемах. О невероятных проблемах! Меня это изматывает до последней степени. А вы на тридцать лет старше меня, целый день выслушиваете те же проблемы, что и я, и, несмотря на это, веселы, свежи и полны энергии. Я не могу понять, как вам это удается?’ Старый психиатр ответил очень спокойно: ‘Никакого секрета у меня нет. Просто я не слушаю этих придурков”.

Девлин рассмеялся, но не повеселел. Он устало подумал, как это бывало и раньше, что Конвей озабочен тем, чтобы иметь, так сказать, отлаженную систему развешивания ярлыков на риски, а не тем, чтобы построить, наконец, систему,

34

1. Причуды шансов

которая точно взвешивала бы эти риски и проставляла бы на конвеевские ярлыки, продолжая аналогию, достоверные точные данные.

Мысли Девлина о Конвее потекли в привычном направлении: “Он думает, что если какое-то утверждение часто повторяют люди, обладающие авторитетом, оно обязано быть истиной. Господин ‘Общепринятый здравый смысл’...” По мнению Девлина, при встрече с серьезной проблемой первым, вторым, третьим и сто третьим побуждением Конвея всегда будет следовать общепринятому авторитету или сразу нескольким, что было бы еще лучше. Тем не менее, со временем Девлин стал уважать Конвея за прагматизм. Дело в том, что с годами Девлин осознал, что Конвей вовсе не сделал общепринятый здравый смысл своим идолом, он просто полагал, что вероятность того, что общепринятая точка зрения окажется правильной, гораздо больше, чем то, что она окажется неправильной. В частности, если Девлину, а равно кому бы то ни было еще удавалось продемонстрировать Конвею, что его любимый здравый смысл ошибается, Конвей менял свое мнение. Девлин считал, что именно это свойство характера Конвея стало причиной его карьерных успехов.

В отличие от Конвея, Девлин был рожден сомневаться. Чем больше он изучал финансовые случайные величины, тем больше у него возникало вопросов и сомнений. И чем больше Девлин сомневался, тем более разочарованным, усталым и даже подавленным он выглядел. Именно так он и чувствовал себя, по правде говоря. Иногда ему хотелось бросить анализ риска и заняться чем-нибудь вроде теории происхождения Вселенной, где доля строгой научной обоснованности и уверенности была значительно выше, чем в теории портфеля.

Такие невеселые мысли бродили в голове Девлина, но Конвей вывел-таки его из задумчивости: “Да, Девлин, между прочим, здравствуй”. Девлин слегка смутился: “Прости, я несколько замечтался. Да не крути, Конвей, скажи, о чем ты всс-таки хотел со мной поговорить?” Девлин почувствовал неприятности. Вообще, надо сказать, что Девлин демонстрировал хороший нюх на неприятности всякий раз, когда он в них попадал. Однако он никогда не чувствовал беды до того, как попадал в нее.

Конвей, наконец, перешел к делу: “Аудиторы до небес «расхвалили» тебя в своем отчете за необоснованные оценки риска”. “Ах, эти уроды... Я пытался растолковать тупицам, что я имел в виду, но они не стали слушать”, — сказал Девлин с видимым облегчением. Но Конвей не был склонен перевести разговор в шутку: “Если ты говорил с ними в таком же стиле, как со мной, их отношение меня не удивляет. Почему бы тебе прямо не рассказать, что у тебя с ними вышло?”

Девлин перешел к деталям:“Помнишь те проблемы, на которые я натолкнулся при оценке верхней границы совокупного риска трех различных бинарных опционов нашего портфеля? Ты тогда посоветовал мне прислушаться к здравому смыслу, и я в кои-то веки послушался твоего совета”.

В голове Конвея появилось некое смутное воспоминание: “Мир полон чудес! Сейчас я припоминаю... Если я не ошибаюсь, ты тогда оценивал

35

Часть 1. Стандарты отклонония ___________________________________

доходность независимо от фиксированных выплат на уровне ±10 млн. долл, дж каждого опциона с шансами на успех 50 на 50 при нулевых корреляциях, верно?”

“У тебя хорошая память..

Конвей был польщен и слегка развил тему: “Как я мог забыть? Опционщики подняли визг и просили сохранить эти опционы, в то время как сверху пришла строгая директива не допускать риска совокупных потерь большего, чем 20 млн. Но, по правде говоря, я в тот момент не мог понять причины всей суматохи, ведь суть дела казалась тривиальной”.

Девлин как бы закончил фразу Конвея в той же благодушной манере: “Воз и я так подумал. Поэтому позволил сектору опционов сохранить эти позиции...”

С Конвея при последних словах Девлина все благодушие как ветром сдуло. “Что?!” — заорал он. Ему наконец-то стало ясно, что Девлин перешел от своей обычной неудобоваримой наукообразной чуши к весьма опасным действиям по реализации его сумасшедших идей. Впрочем, Конвей мгновенно взял себя в руки: “Девлин, прости мою несдержанность, ради бога. Ты серьезно болен. Тебе нужен врач. Ты переутомился. Иди-ка домой, а я пока посмотрю, как можно поправить дело и уменьшить ущерб”.

Однако Девлин совсем не чувствовал себя ни больным, ни ущербным: “Конвей, сбавь-ка, пожалуйста, обороты, — сказал он абсолютно спокойно. — И просто выслушай меня. Я вовсе не сумасшедший. Во всяком случае, пока не сумасшедший”.

Но Конвей уже больше не мог сдерживать своей ярости: “Значит, ты тогда меня одурачили! Нет, это ты послушай! Разве можно вообразить более простую задачу, чем та, которая стояла перед тобой? Слушай, ты, любитель подбрасывать монетки, ответь-ка: ‘Если выброс орла и решки равновероятен, каковы шансы, что при бросании монет три раза подряд выпадут три решки?”

Девлин ответил с ледяным спокойствием: “Зависит от обстоятельств. Если монетки, участвующие в бросаниях, независимы, то 1/8. Во всяком случае, именно так ответило бы большинство”.

“Конечно, — саркастически подтвердил Конвей. — Разве может быть какой-то другой ответ? Ведь если вероятность двух решек равна 1/4, а третья некоррелированная монетка выпадает на решку с вероятностью 1/2, вероятность зрех Решек обязана быть равна 1/8”.

Но Девлин не проявил никакого смущения и ответил назидательно, как учитель: “Но это не единсзвенная возможность. Предположим, что наши монетки чеканят в двух одинаково законных и общеупотребительных формах, причем одна форма такова, что при подбрасывании сделанной в ней монетки, всегда выпадаез орел, а при другой — всегда выпадает решка. Тогда, ставя этот эксперимент и наудачу выбирав форму монетки, вероязность трех будет равна ’Л”.

Но Конвея пример не смутил. Он посчитал его притянутым за уши: “Прекрати свои штучки, Девлин! У меня нет времени на эту ерунду. Мы решаем серьезные вопросы, а не показываем математические фокусы школьникам”. Конвей для себя решил, что уж на этот раз он не даст опять втянуть себя в так

36

1. Причуды шансов

называемые “великие теоретические дебаты гениального Девлина”. Но внезапно в голове Конвея появилась блестящая, как ему показалось, мысль. И он не смог отказать себе в удовольствии осадить спесивого теоретика: “К тому же твои теории не имеют никакого отношения к нашему случаю. В твоем последнем гениальном примере все три бросания были бы абсолютно коррелированными, в то время, как опционы, о которых мы спорим, некоррелированые. Так что все-таки тебе придется согласиться на 1/8”.

Наконец-то и Девлин смог позволить себе торжествующую улыбку. Ведь Конвей только что сам загнал себя в ловушку. Тем не менее он ответил вполне миролюбиво: “Подожди-ка, Конвей. Всем известно, что, хотя независимые активы не могут быть коррелированными, некоррелированные активы могут, тем не менее, быть зависимыми. Правда, известно, что, если бернуллиевых активов всего два, некоррелированность будет эквивалентна независимости, т.е. вероятность двух решек равна квадрату вероятности одной решки. Но с этими опционами — особый случай. А кроме того, вообще концепция корреляции имеет смысл только для пар активов, но не для больших групп”.

Конвей был смущен, но не подал виду: “А что такого уж особенного в этих опционах? Каждый из них некоррелирован по отношению к любому из двух оставшихся, что дает нам три пары некоррелированных активов против единственной такой пары в случае рассмотрения только двух активов. Неужели это не равносильно независимости?”