/

Автор: Онищенко Т. Мякота В.

Теги: учет бухгалтерский учет бухгалтерия бухгалтерские расчеты бухгалтерские проводки

ISBN: 966-312-098-3

Год: 2008

Текст

Т. Онищенко

В. Мякоти

Альбом

бухгалтерских проводок

8-е издание, переработанное и дополненное

Харьков Издательский дом «ФАКТОР» 2008

ББК 65.052(4Укр) 0-58

Онищенко Т., Мякота В.

0-58 Альбом бухгалтерских проводок. — 8-ме вид., перероб. i доп. — X.: Фактор, 2008. — 304 с.

ISBN 966-312-098-3.

У кнпз1 розглянуто воображения в систем! бухгалтерськнх рахунюв господарськнх onepauiii з облОу основних засоб1В, нематер1альнпх актив! в, запасов, розрахуикйв з прафвииками, пОзвНннмп особами, дебиторами та кредиторами, засновнпкамп. Наведено кореспонденшю рахунюв щодо обЛ1ку валютннх onepauiii, onepauiii з векселями, давальннцькою енро-внною, торговельнпх, орендних, бартерннх (товарообмшннх) onepauiii, а також порядок обл!ку на рахунках бухгалтерського обл1ку нарахування та сплатн податюв, збор!в та днвОешйв. Окремнй роздО прнсвячеио воображению господарськнх onepauiii суб’ектамп малого пОприемннитва з впкорнстанням спрощепого Плану рахунюв.

Для 6ухгалтер1В-практнк1В, економ1ст!в.

ББК 65.052(4Укр)

ISBN 966-312-098-3 ® Вндавннчпй будниок «Фактор», 2008

СОДЕРЖАНИЕ

РАЗДЕЛ I. ИСПОЛЬЗОВАНИЕ ОБЩЕГО ПЛАНА СЧЕТОВ...................................... 17

1. Учет основных средств.......................... 23

1.1. Учет поступления основных средств............ 23

Приобретение основных средств за денежные средства........................................ 23

Сооружение (создание) основных средств...........26

Безвозмездное получение основных средств........ 28

Получение основных средств в качестве взноса в уставный фонд..................................30

Перевод оборотных активов в состав основных средств................................ 30

Оприходование неучтенных основных средств....... 31

1.2. Учет затрат на улучшение и содержание основных средств ................................. 31

Восстановление первоначального ресурса основных средств.................................31

Модернизация и другие виды улучшения основных средств.................................34

1.3. Учет амортизации основных средств ............35

1.4. Учет переоценки основных средств ............ 36

Дооценка основных средств....................... 36

Уценка основных средств ........................ 37

1.5. Учет уменьшения полезности основных средств .......................................... 38

1.6. Учет выбытия основных средств................ 39

Реализация основных средств......................39

Ликвидация основных средств..................... 41

Безвозмездная передача основных средств..........42

Передача основных средств в качестве взноса в уставный фонд другого предприятия..............43

Списание недостачи, порчи основных средств.......44

2. Учет нематериальных активов......................46

2.1. Учет поступления нематериальных активов........46

Приобретение нематериальных активов за денежные средства.............................46

Создание нематериальных активов..................47

Безвозмездное получение нематериальных активов...48

Получение нематериальных активов в качестве взноса в уставный фонд...........................49

2.2. Учет амортизации нематериальных активов.......49

2.3. Учет переоценки нематериальных активов........51

Дооценка нематериальных активов..................51

Уценка нематериальных активов....................51

2.4. Учет выбытия нематериальных активов...........52

Реализация нематериальных активов ...............52

Ликвидация нематериальных активов................54

Безвозмездная передача нематериальных активов....55

Передача нематериальных активов в качестве взноса в уставный фонд другого предприятия ......55

Списание недостачи, порчи нематериальных активов..........................................56

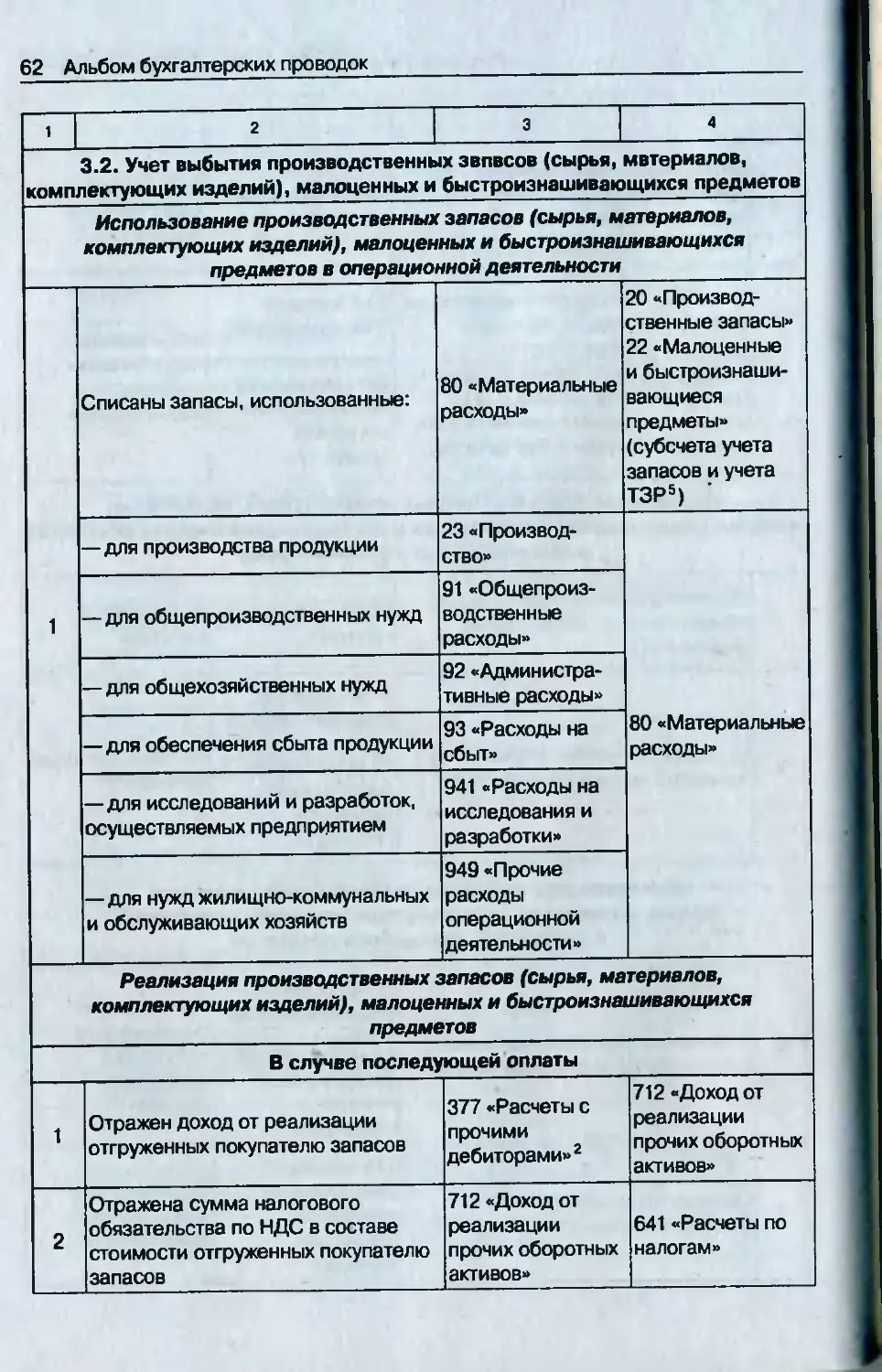

3. Учет производственных запасов

(сырья, материалов, комплектующих изделий), малоценных и быстроизнашивающихся предметов........59

3.1. Учет поступления производственных запасов

(сырья, материалов, комплектующих изделий), малоценных и быстроизнашивающихся предметов........59

Приобретение производственных запасов

(сырья, материалов, комплектующих изделий), малоценных и быстроизнашивающихся предметов

за денежные средства по безналичному расчету.....59

Содержание 5

Закупка подотчетным лицом........................60

Поступление производственных запасов

(сырья, материалов, комплектующих изделий), малоценных и быстроизнашивающихся предметов

в качестве взноса в уставный фонд................61

Безвозмездное получение производственных запасов

(сырья, материалов, комплектующих изделий), малоценных и быстроизнашивающихся предметов......61

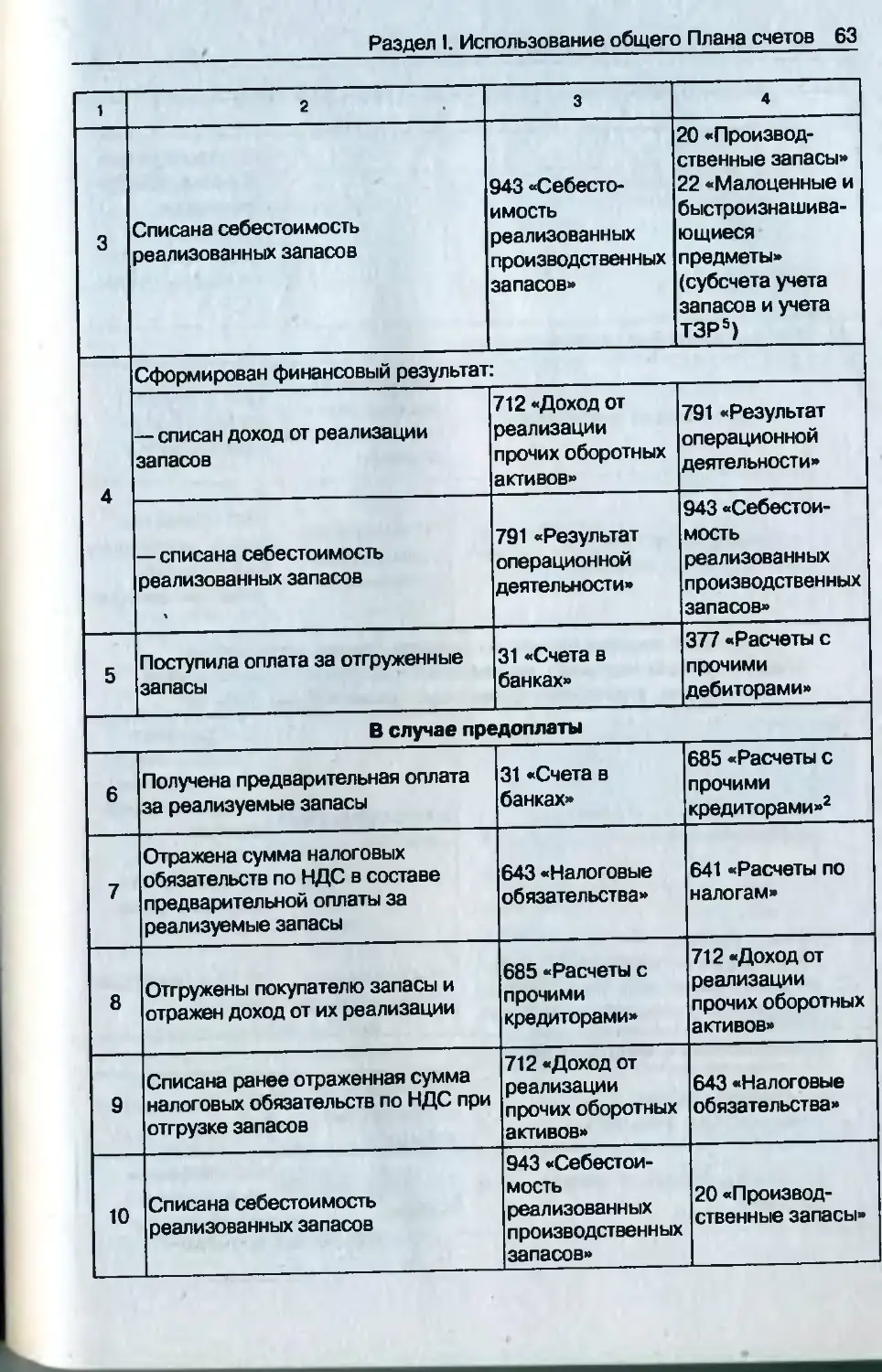

3.2. Учет выбытия производственных запасов

(сырья, материалов, комплектующих изделий), малоценных и быстроизнашивающихся предметов........62

Использование производственных запасов

(сырья, материалов, комплектующих изделий), малоценных и быстроизнашивающихся предметов

в операционной деятельности......................62

Реализация производственных запасов

(сырья, материалов, комплектующих изделий), малоценных и быстроизнашивающихся предметов .....62

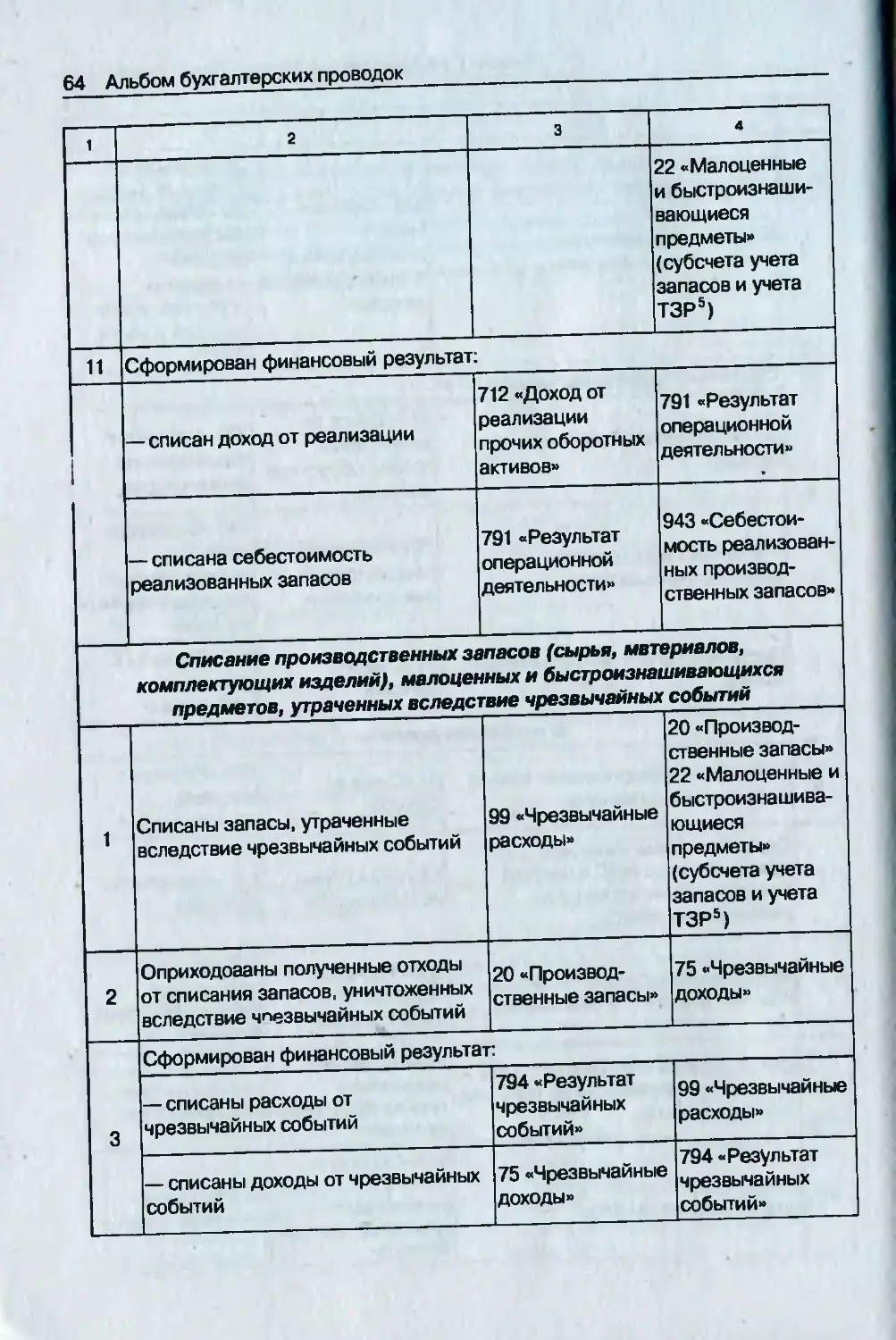

Списание производственных запасов

(сырья, материалов, комплектующих изделий), малоценных и быстроизнашивающихся предметов, утраченных вследствие чрезвычайных событий.......64

4. Учет потерь ТМЦ в связи с хищением, порчей и т. д......................................65

5. Учет расчетов с работниками.....................67

6. Учет расчетов с подотчетными лицами.............71

7. Учет расчетов дебиторами и кредиторами..........73

7.1. Учет расчетов с покупателями и заказчиками ...73

7.2. Учет расчетов с поставщиками и подрядчиками ..74

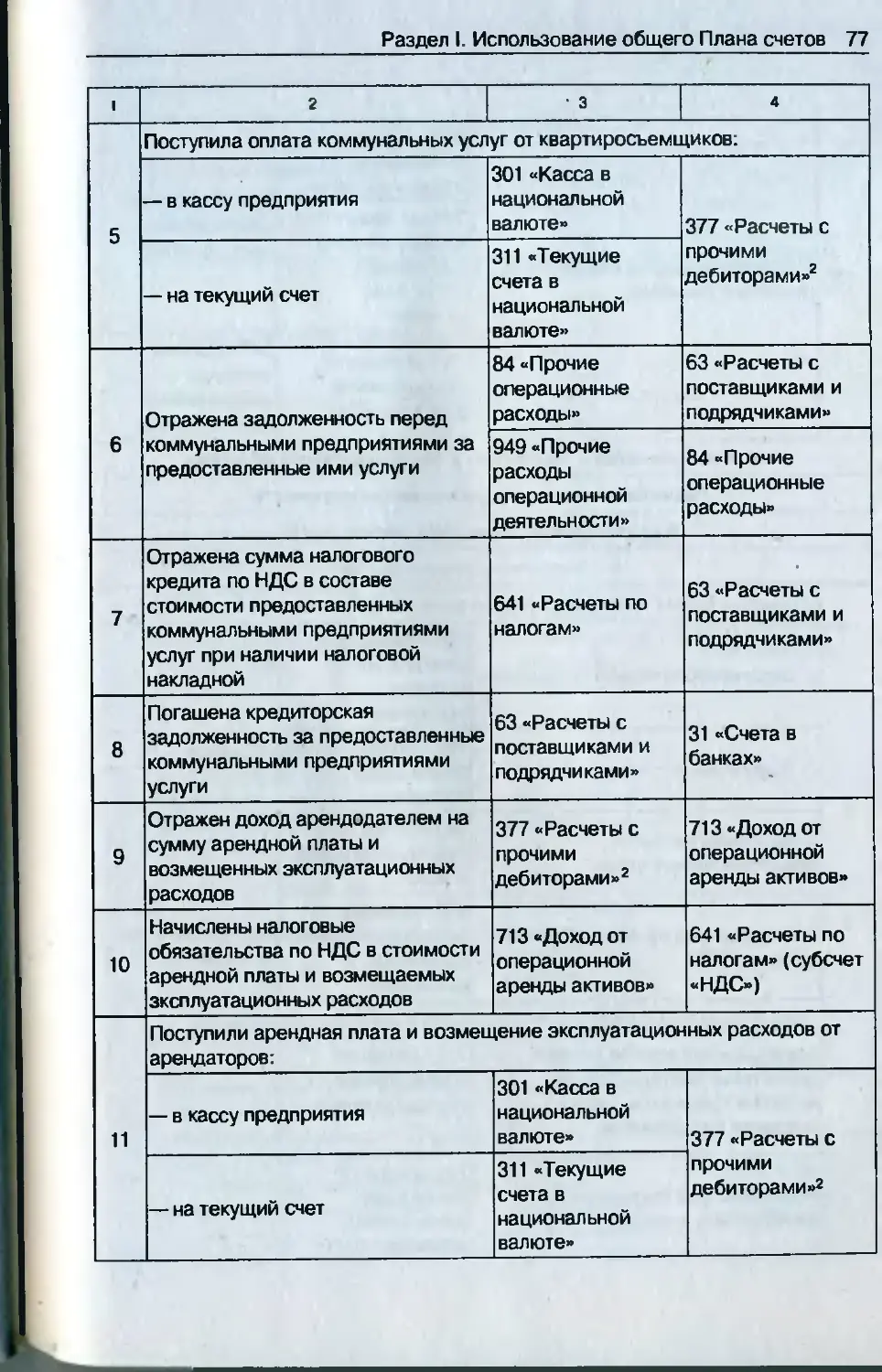

7.3. Учет расчетов с квартиросъемщиками и арендаторами ....................................76

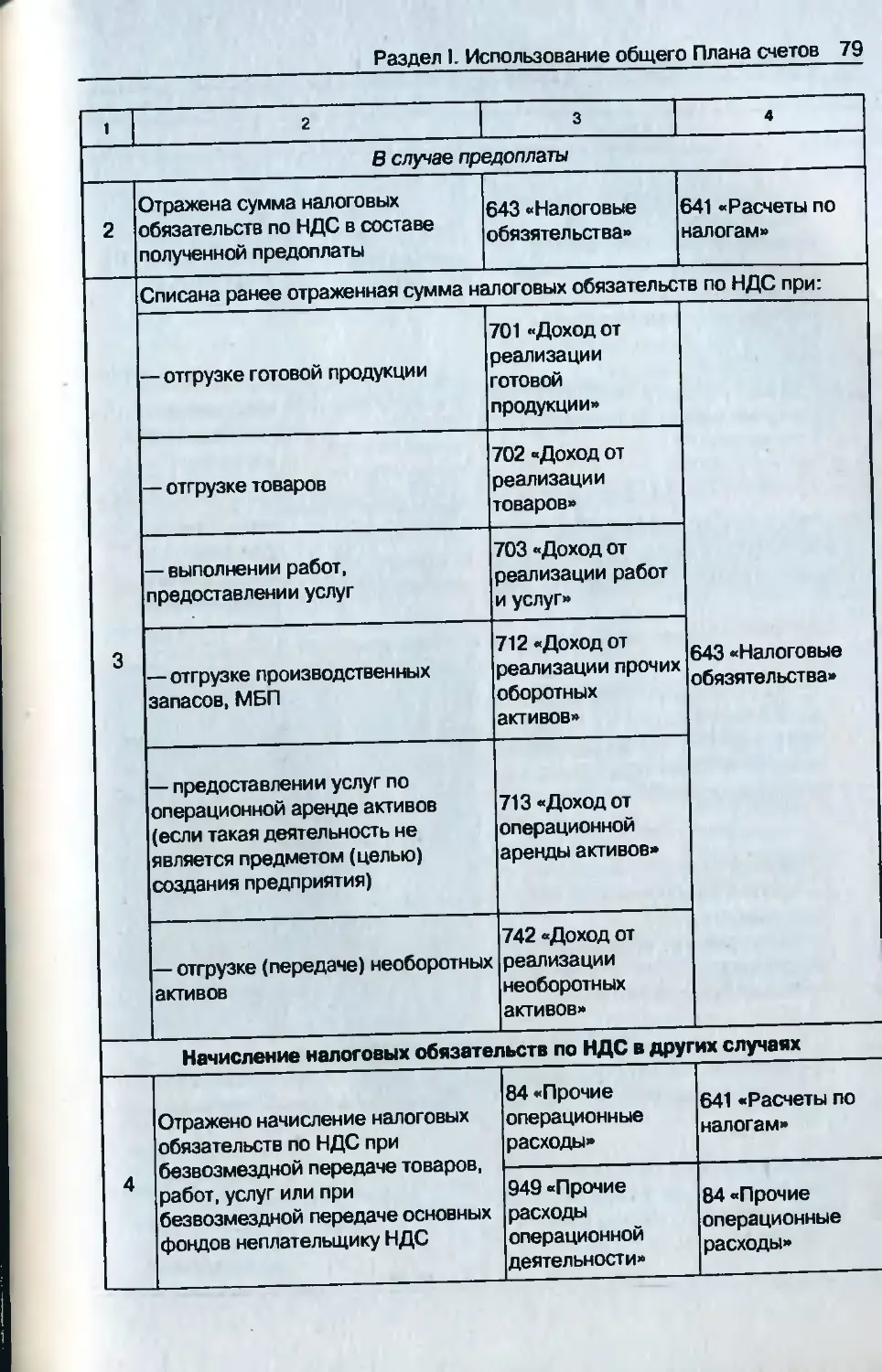

7.4. Учет расчетов с бюджетом и внебюджентыми фондами............................................78

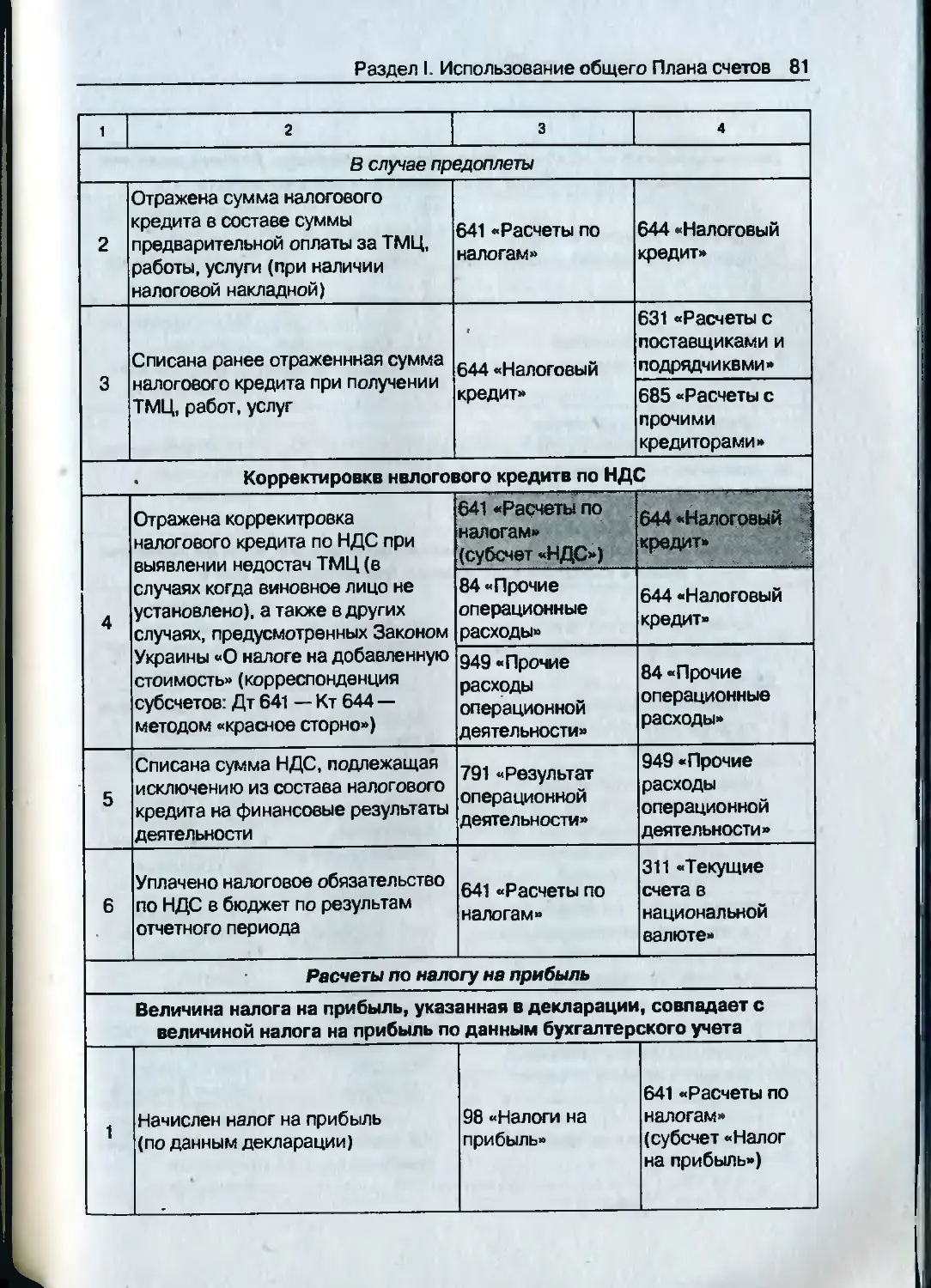

Расчеты по налогу на добавленную стоимость.......78

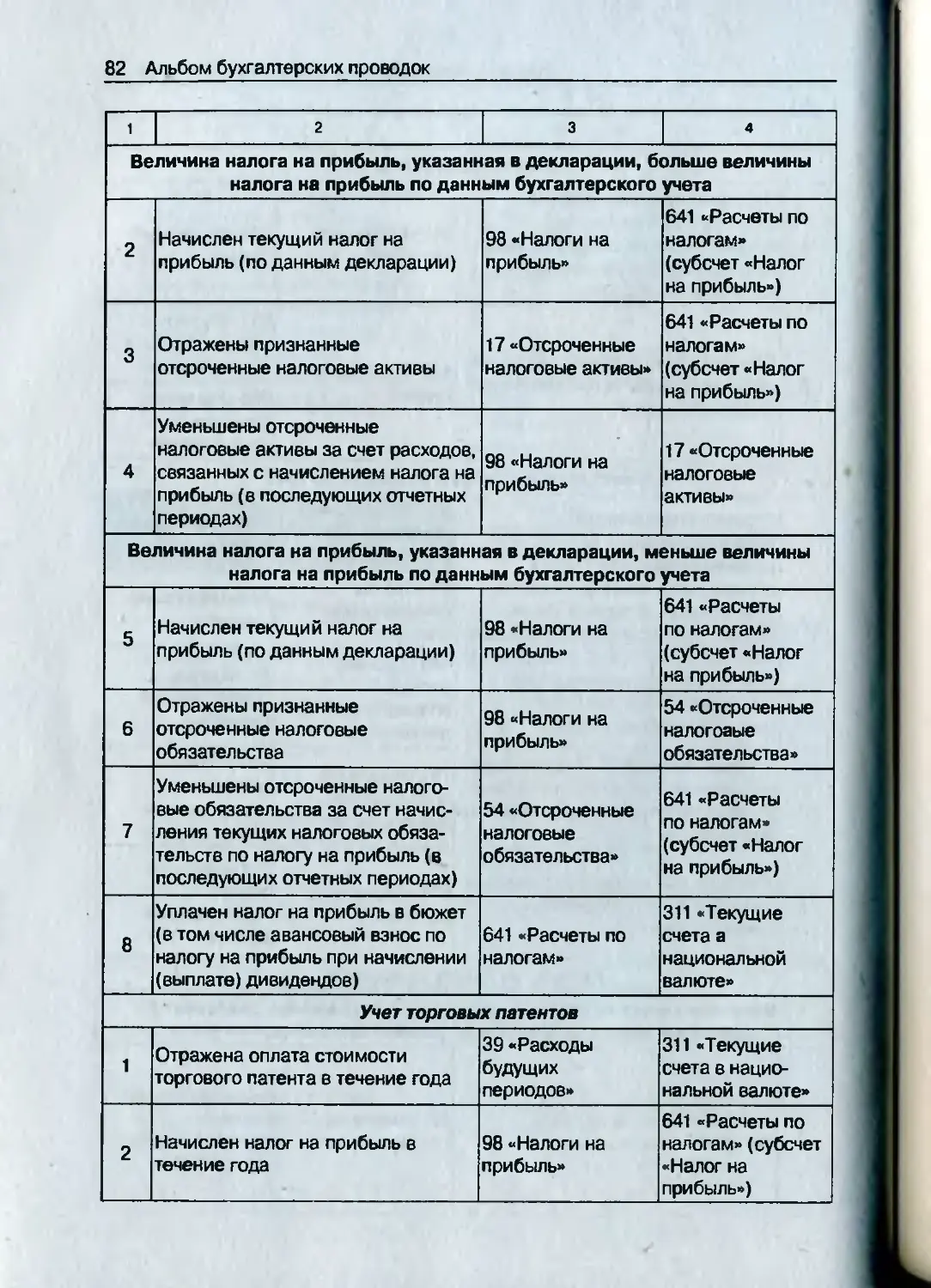

6 Альбом бухгалтерских проводок Расчеты по налогу на прибыль......................81

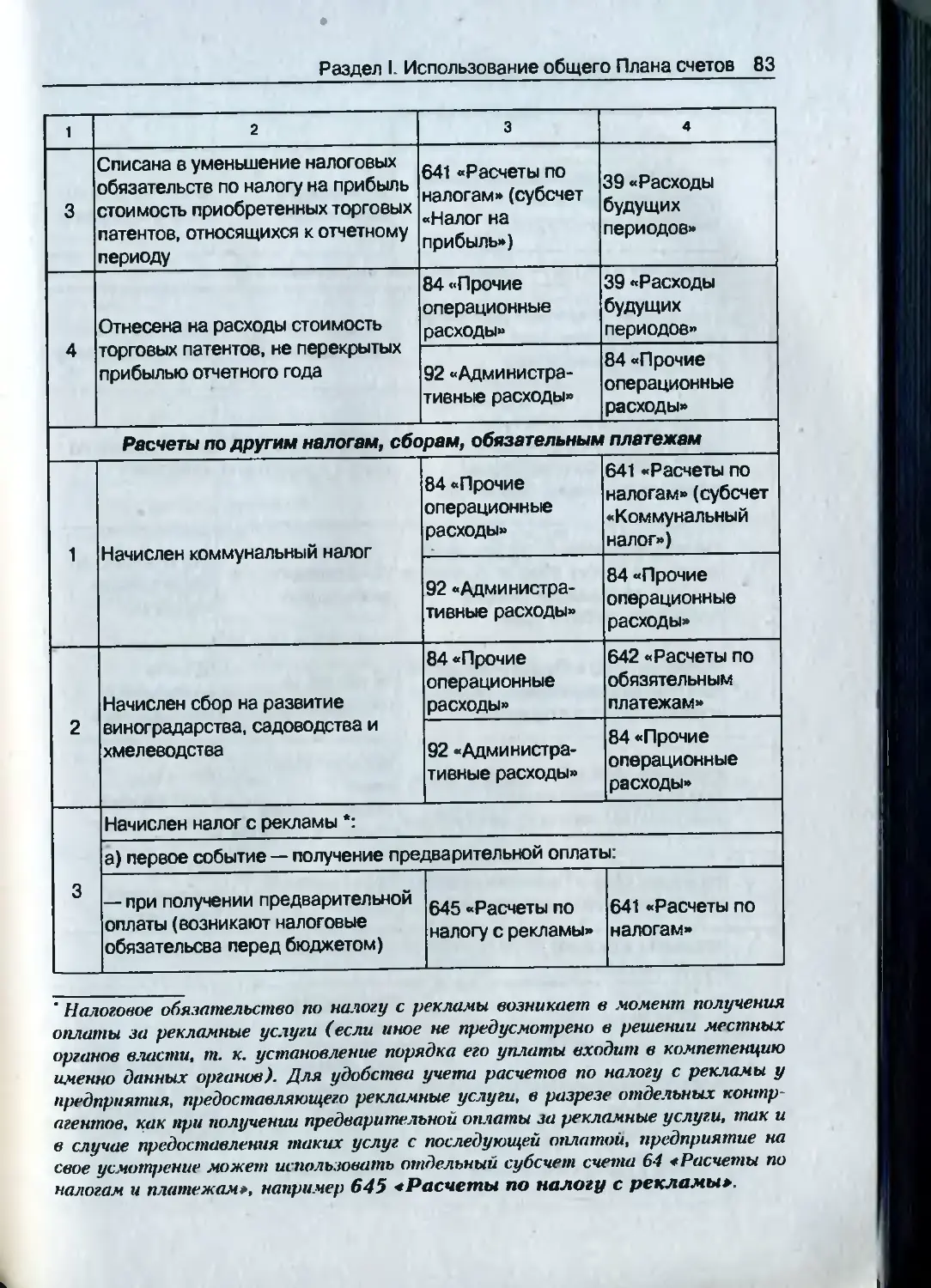

Учет торговых патентов............................82

Расчеты по другим налогам, сборам, обязательным платежам.............................83

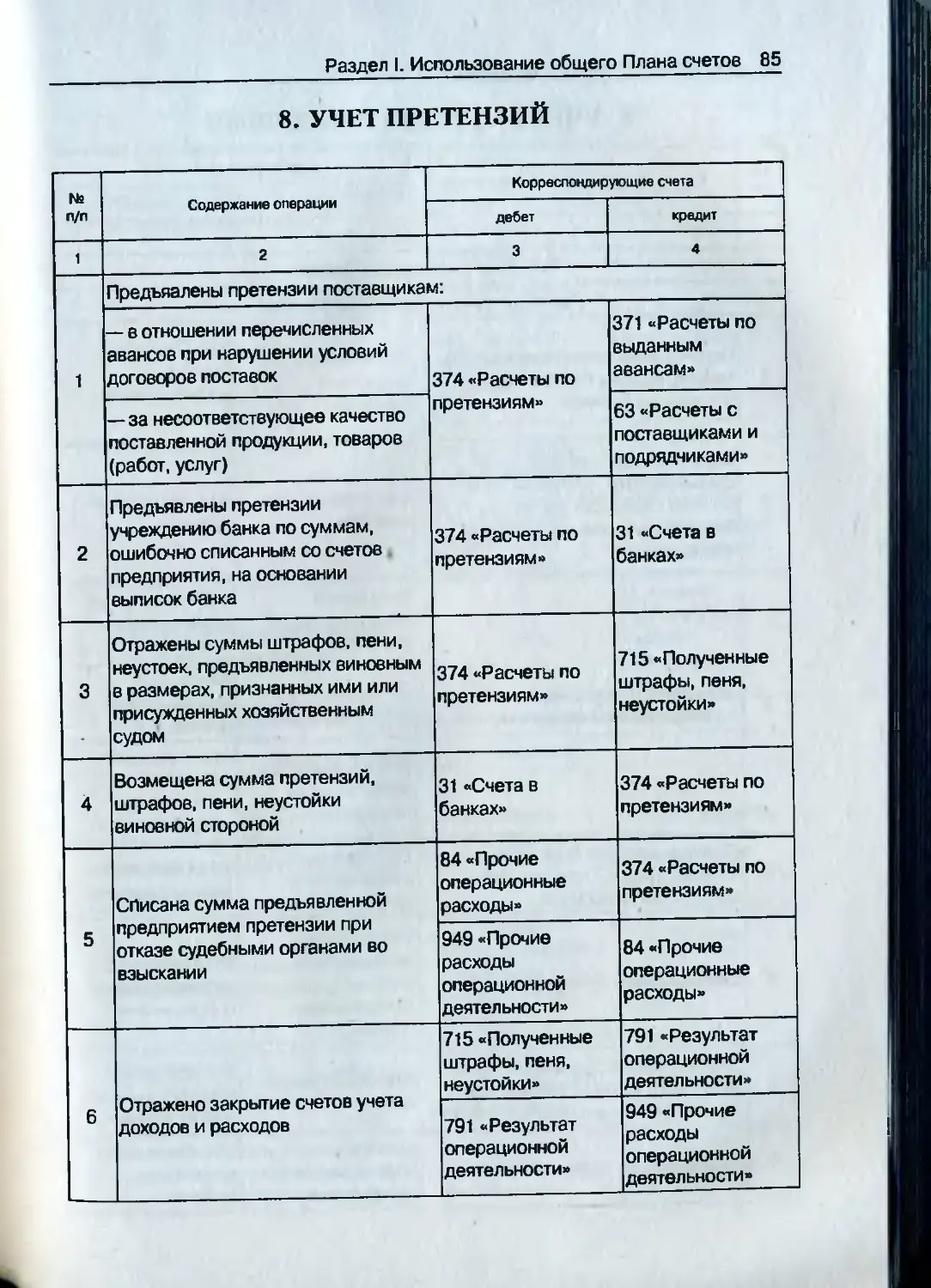

8. Учет претензий...................................85

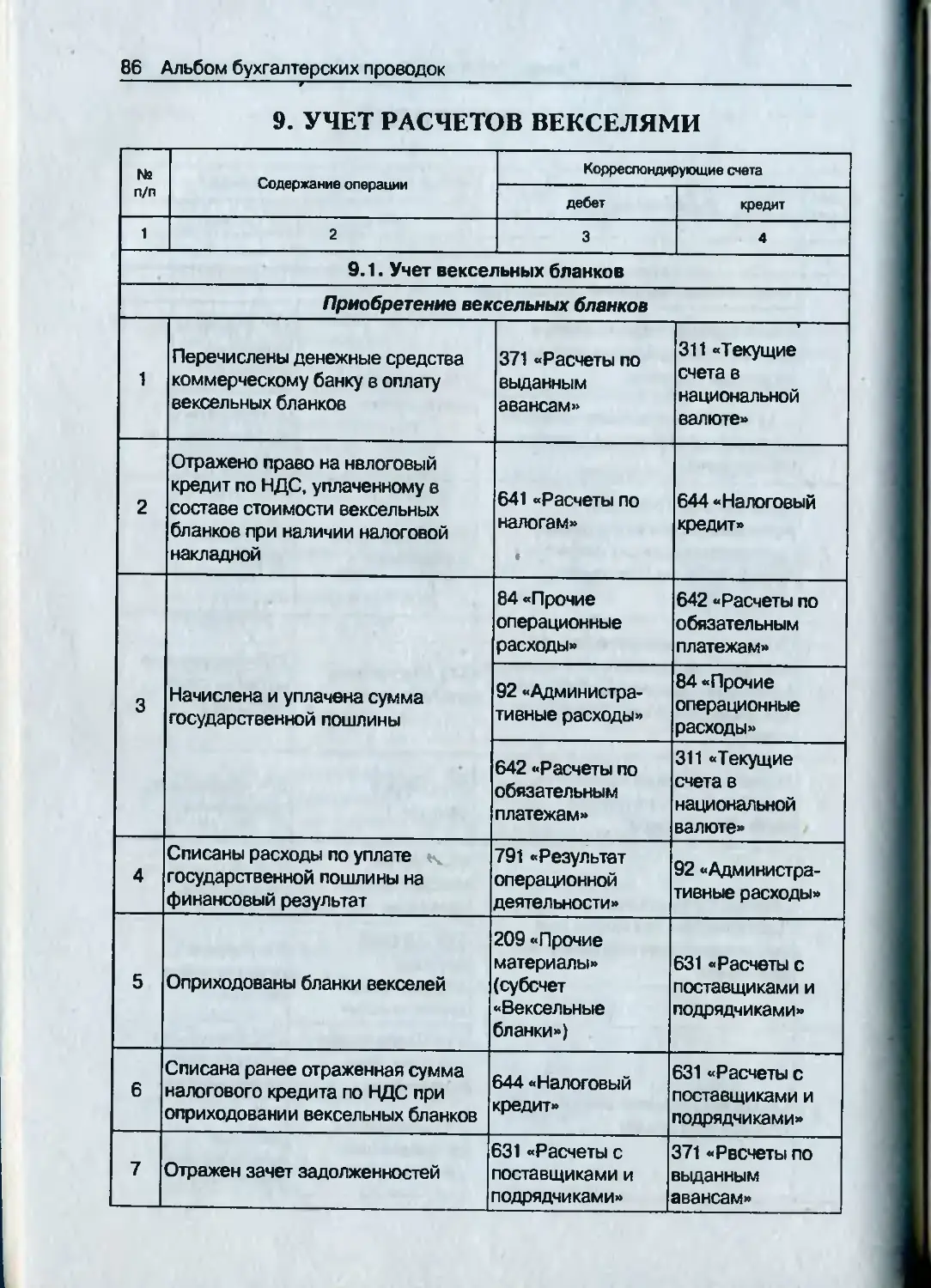

9. Учет расчетов векселями..........................86

9.1. Учет вексельных бланков.........................86

Приобретение вексельных бланков...................86

Списание вексельных бланков в момент выдачи векселей...................................87

9.2. Учет расчетов с использованием краткосрочных векселей.............................................87

Выдача краткосрочных векселей.....................87

Получение краткосрочных векселей .................88

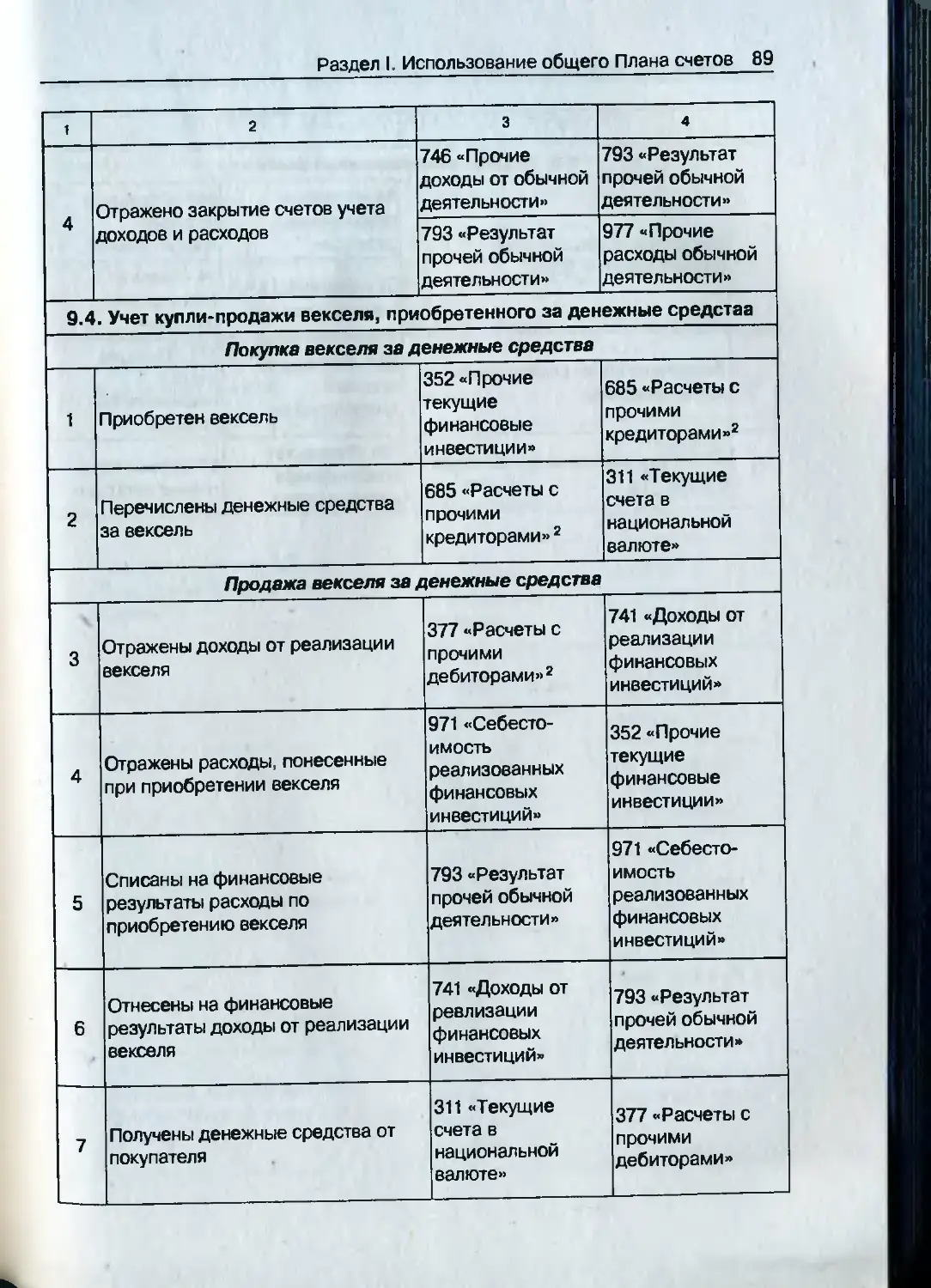

9.3. Учет отчуждения векселя, полученного в качестве расчета за продукцию (товары, работы, услуги), за денежные средства........................88

9.4. Учет купли-продажи векселя, приобретенного за денежные средства.................................89

Покупка векселя за денежные средства..............89

Продажа векселя за денежные средства..............89

9.5. Авалирование векселей банком....................90

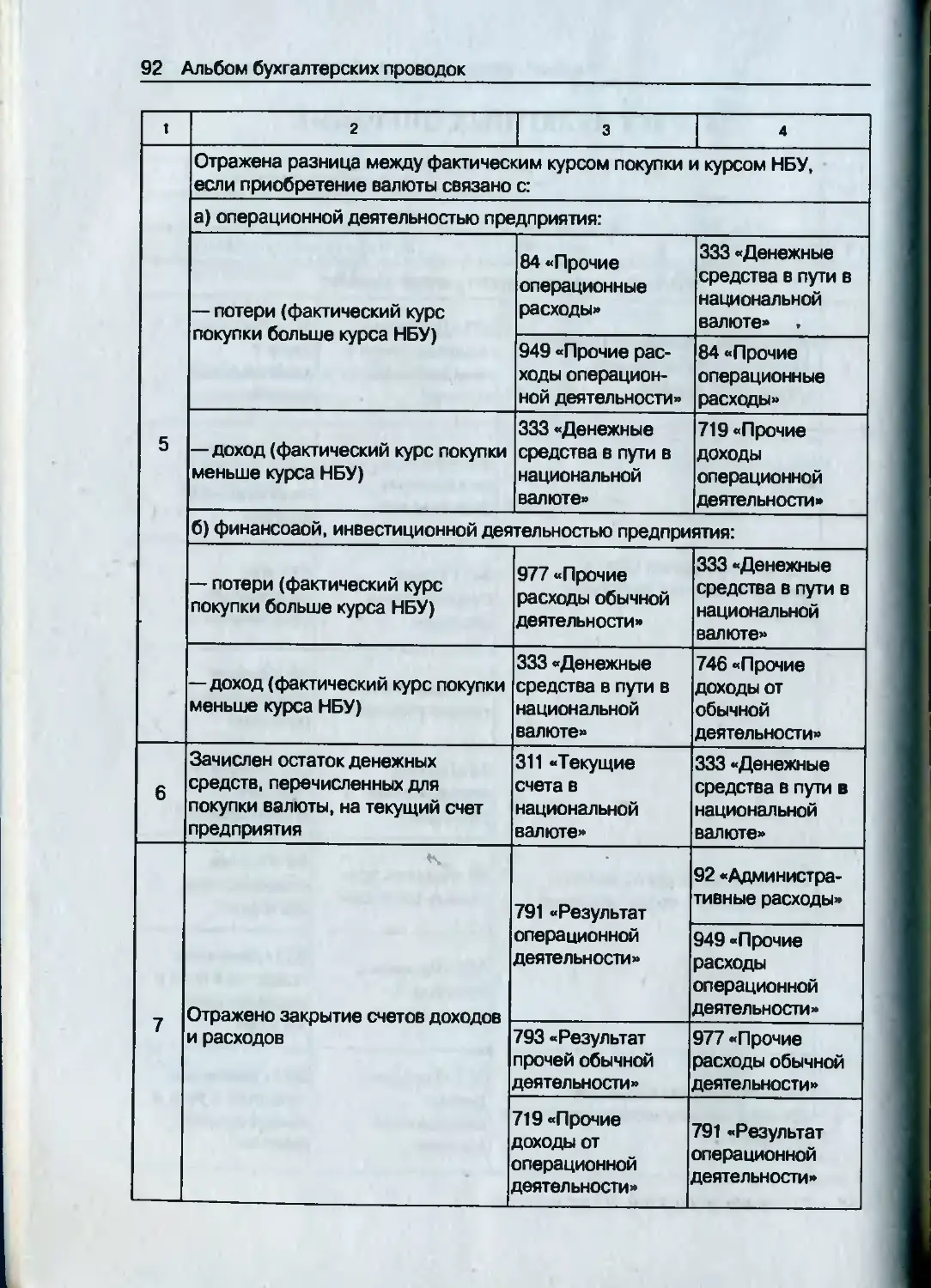

10. Учет валютных операций...........................91

10.1. Учет покупки иностранной валюты ...............91

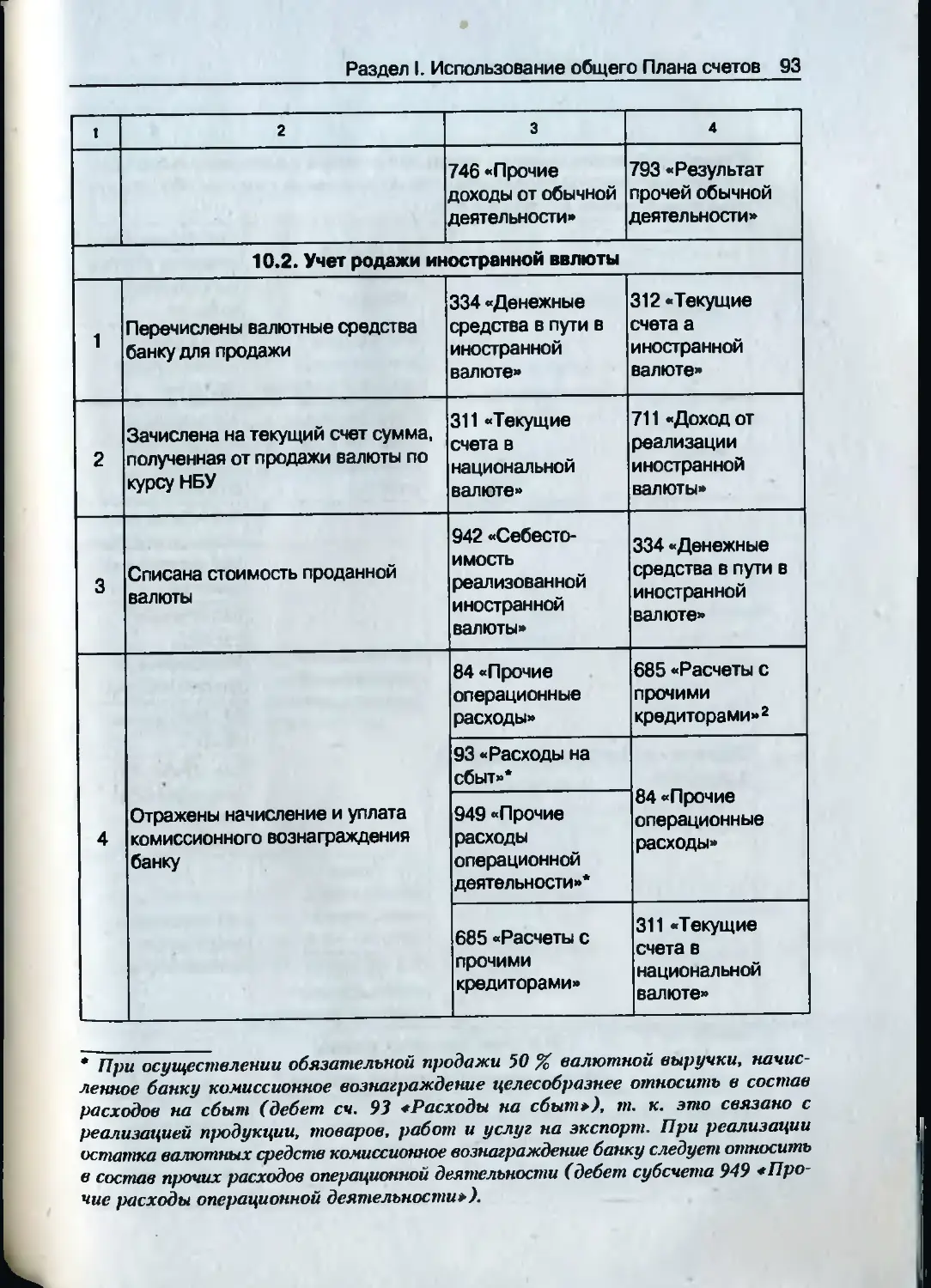

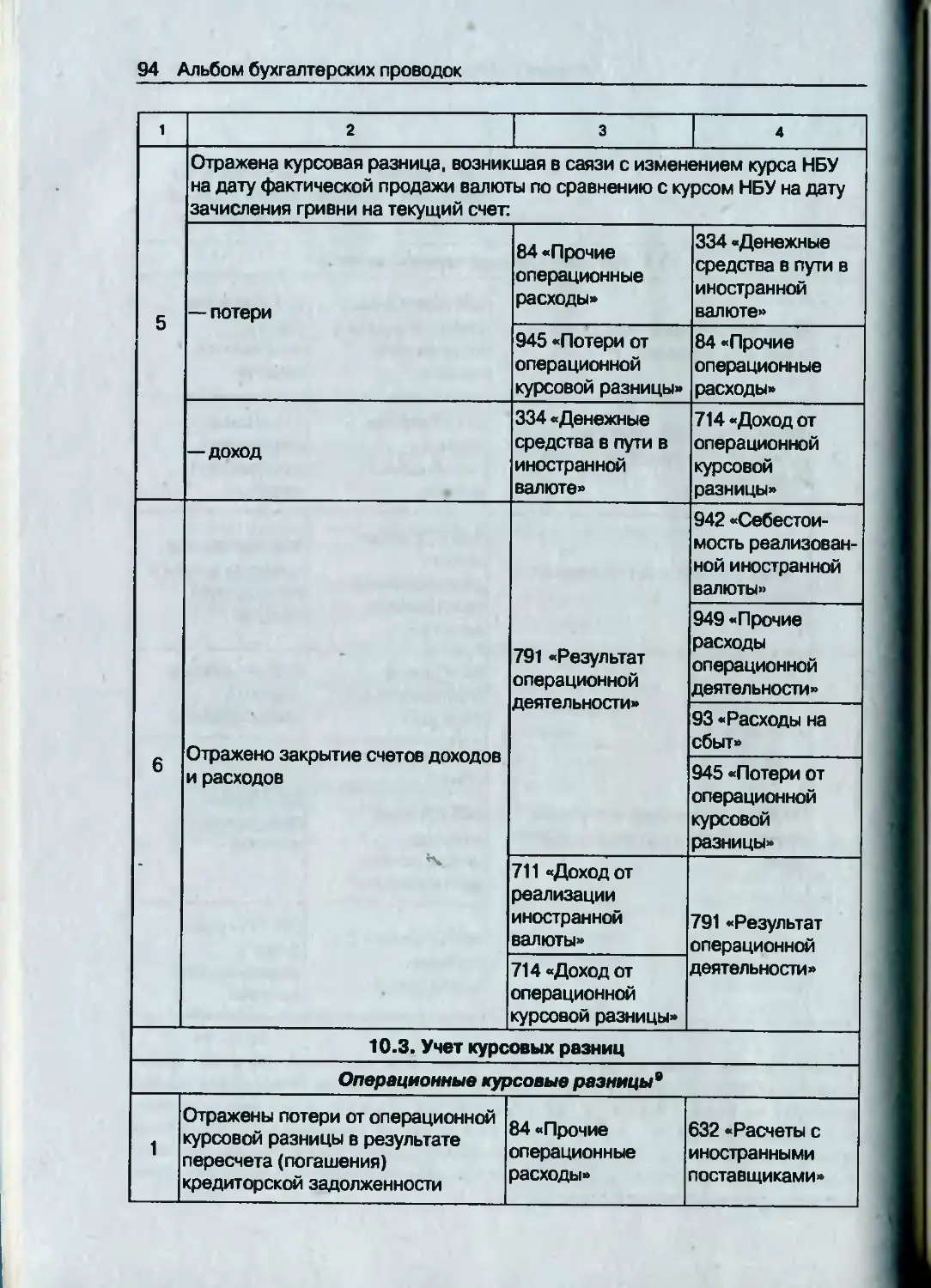

10.2. Учет продажи иностранной валюты................93

10.3. Учет курсовых разниц...........................94

Операционные курсовые разницы.....................94

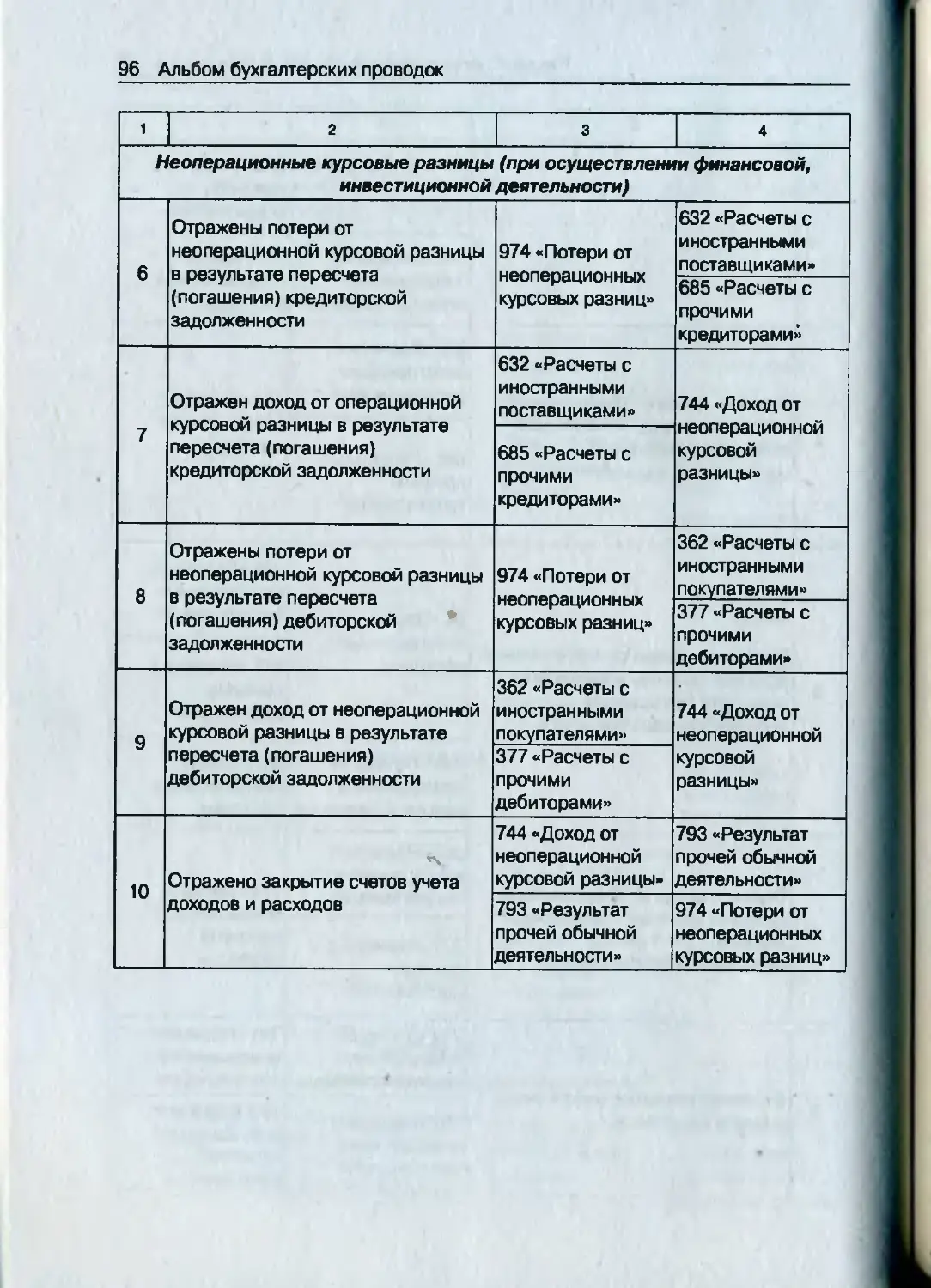

Неоперационные курсовые разницы

(при осуществлении финансовой, инвестиционной деятельности).....................................96

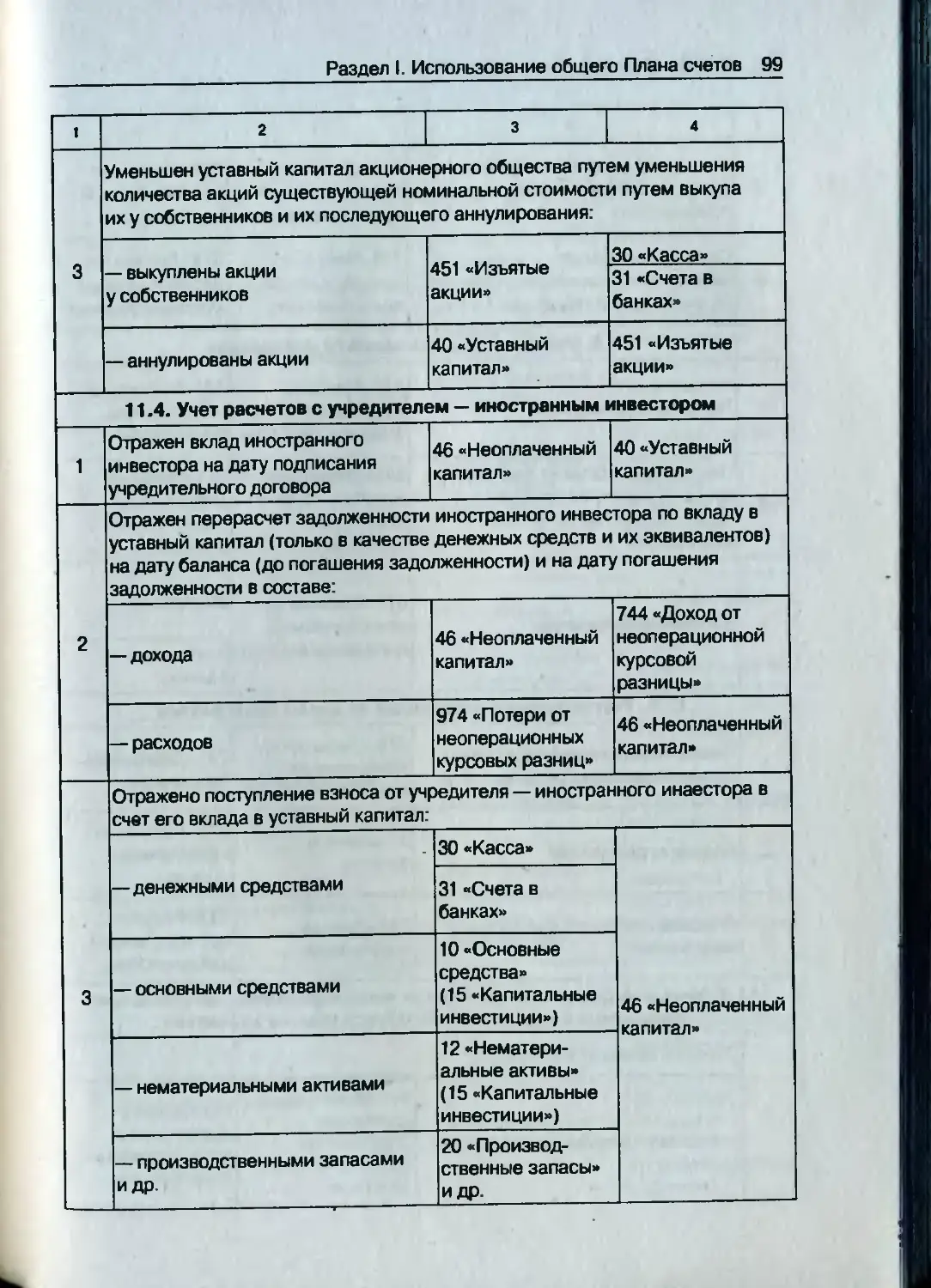

11. Учет расчетов с учредителями.....................97

11.1. Учет формирования уставного капитала...........97

Содержание 7

11.2. Расчет увеличения размера уставного капитала...98

11.3. Учет уменьшения уставного капитала.............98

11.4. Учет расчетов с учредителем — иностранным инвестором...........................................99

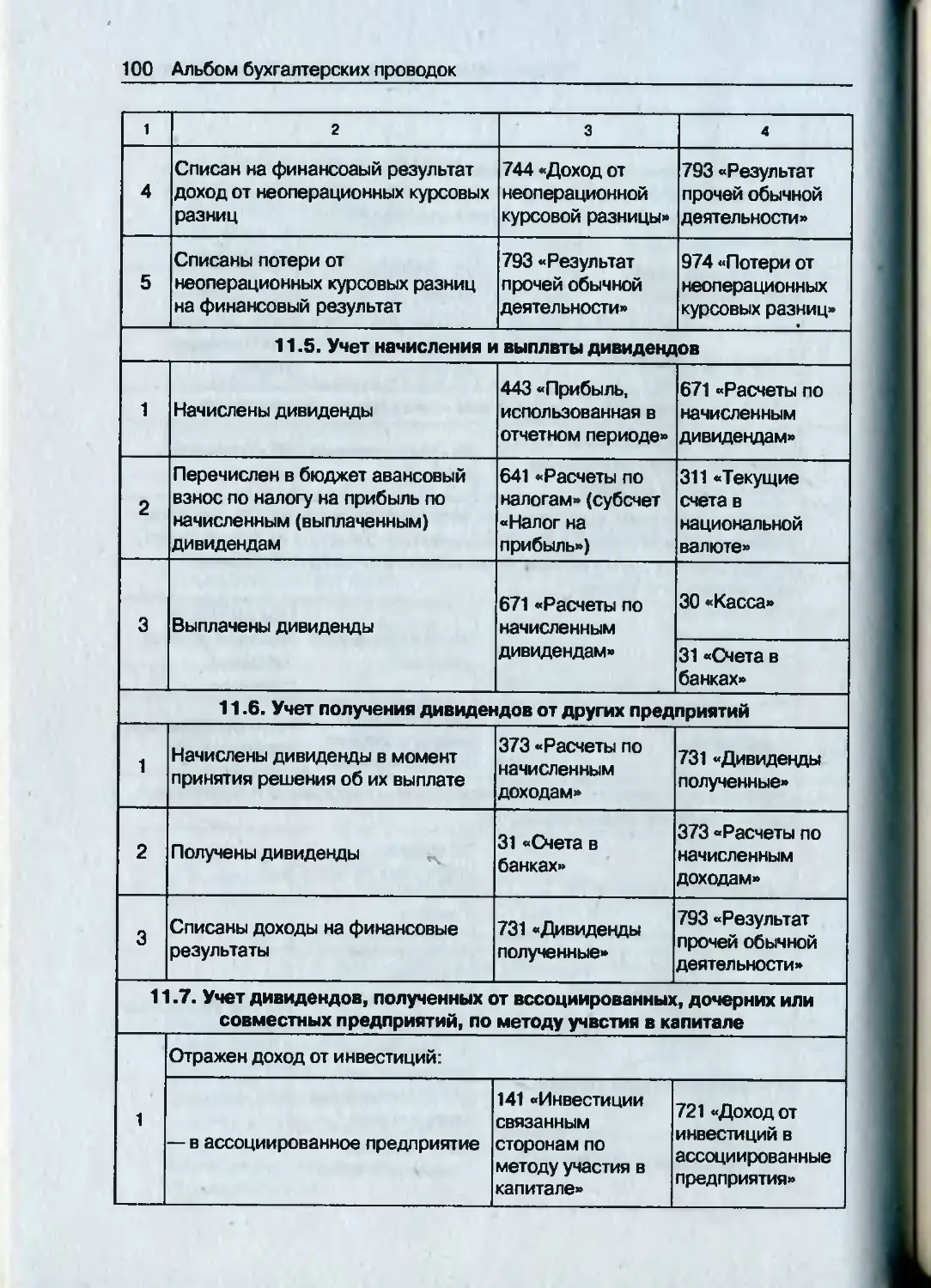

11.5. Учет начисления и выплаты дивидендов......... 100

11.6. Учет получения дивидендов от других предприятий......................................... 100

11.7. Учет дивидендов, полученных от ассоциированных, дочерних или совместных предприятий, по методу

участия в капитале................................. 100

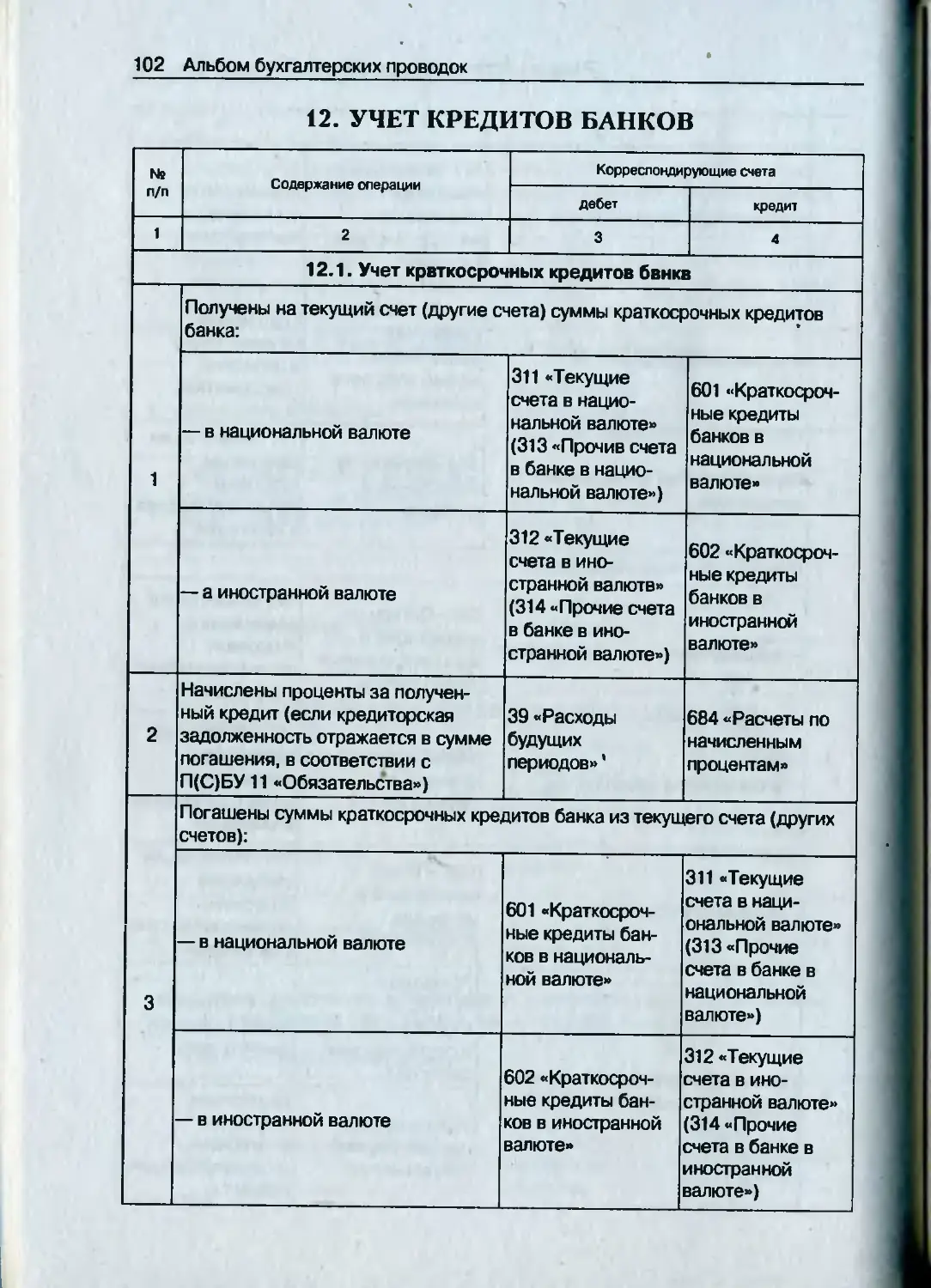

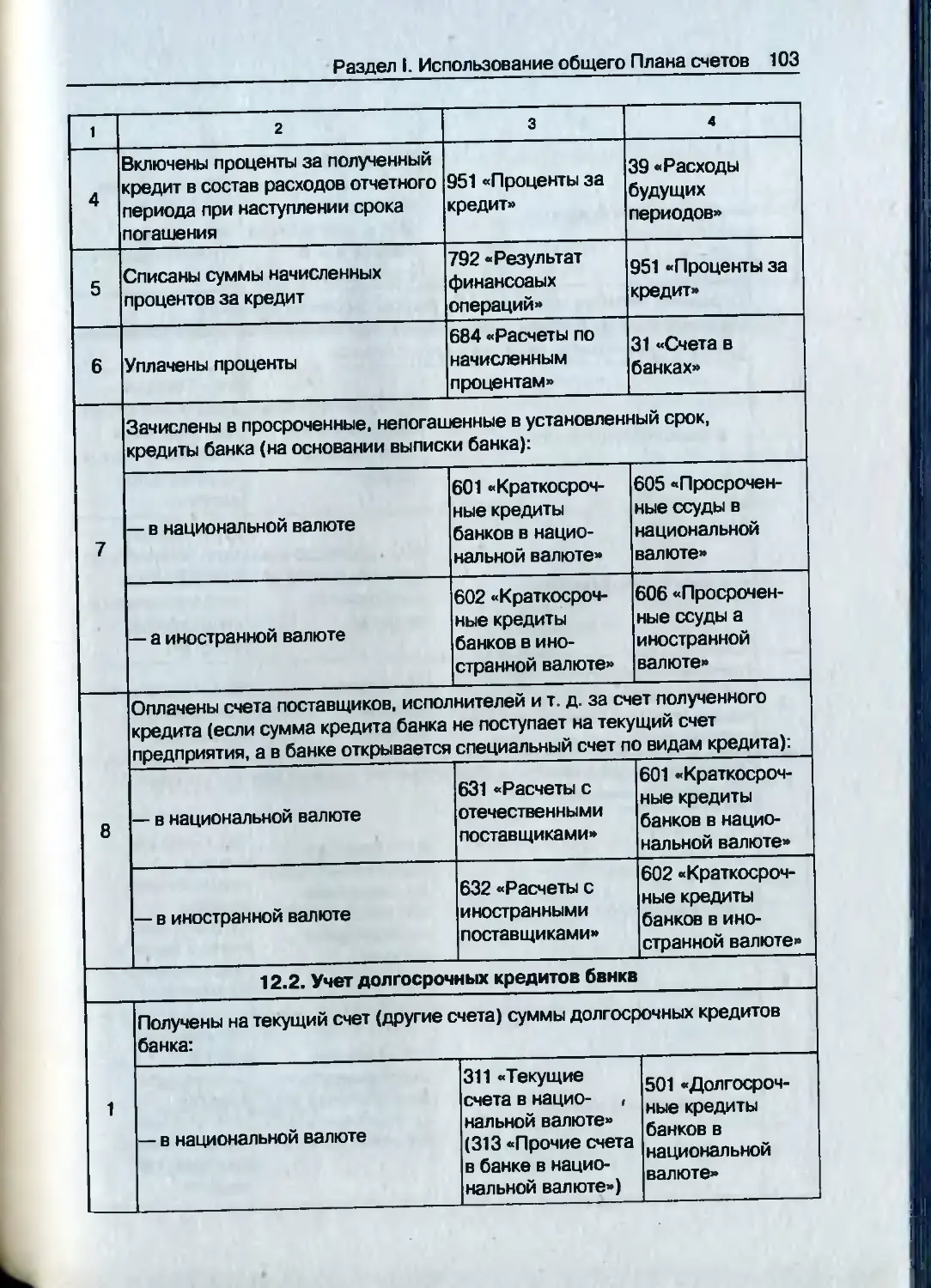

12. Учет кредитов банков........................... 102

12.1. Учет краткосрочных кредитов банка............ 102

12.2. Учет долгосрочных кредитов банка............. 103

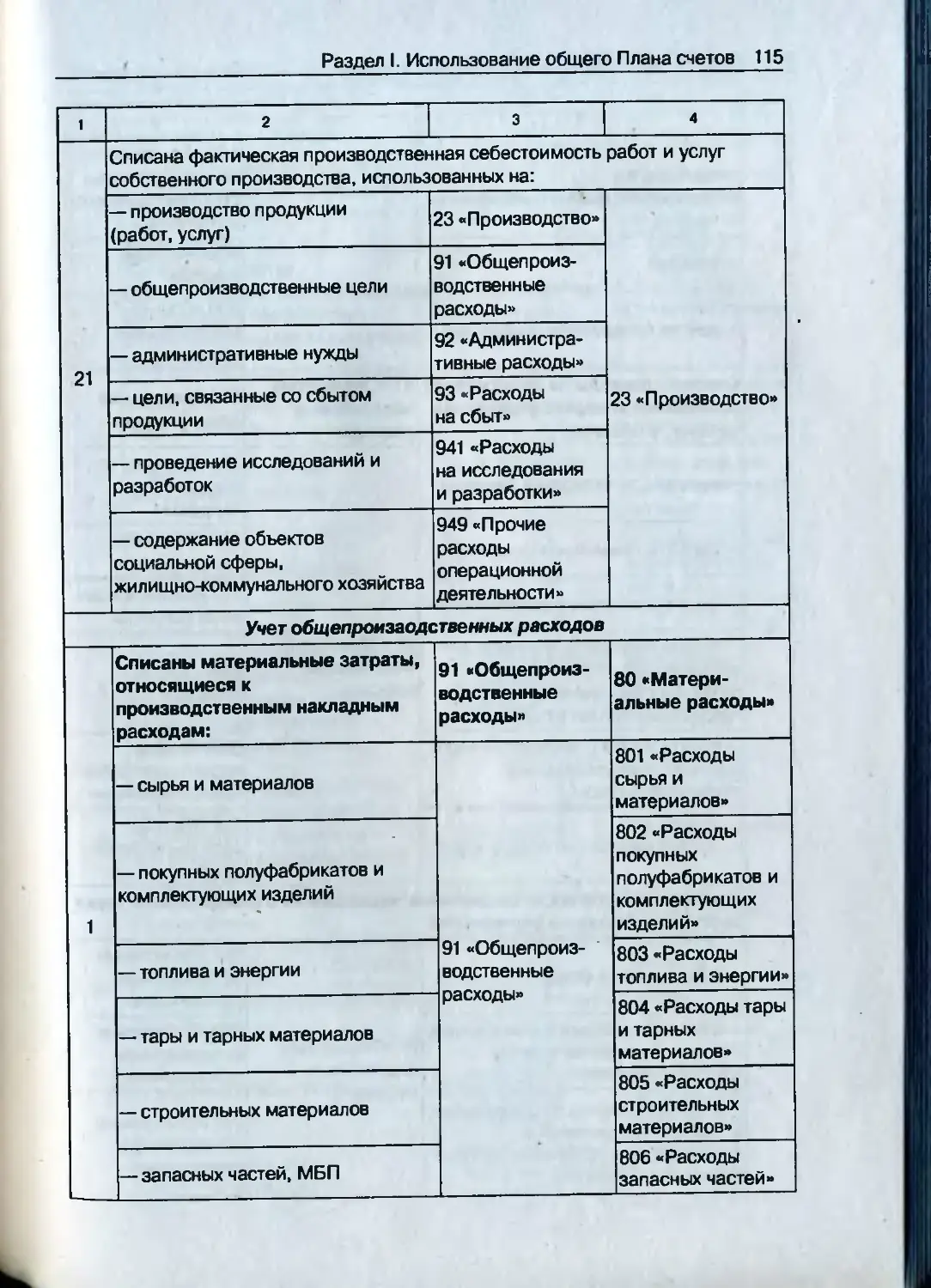

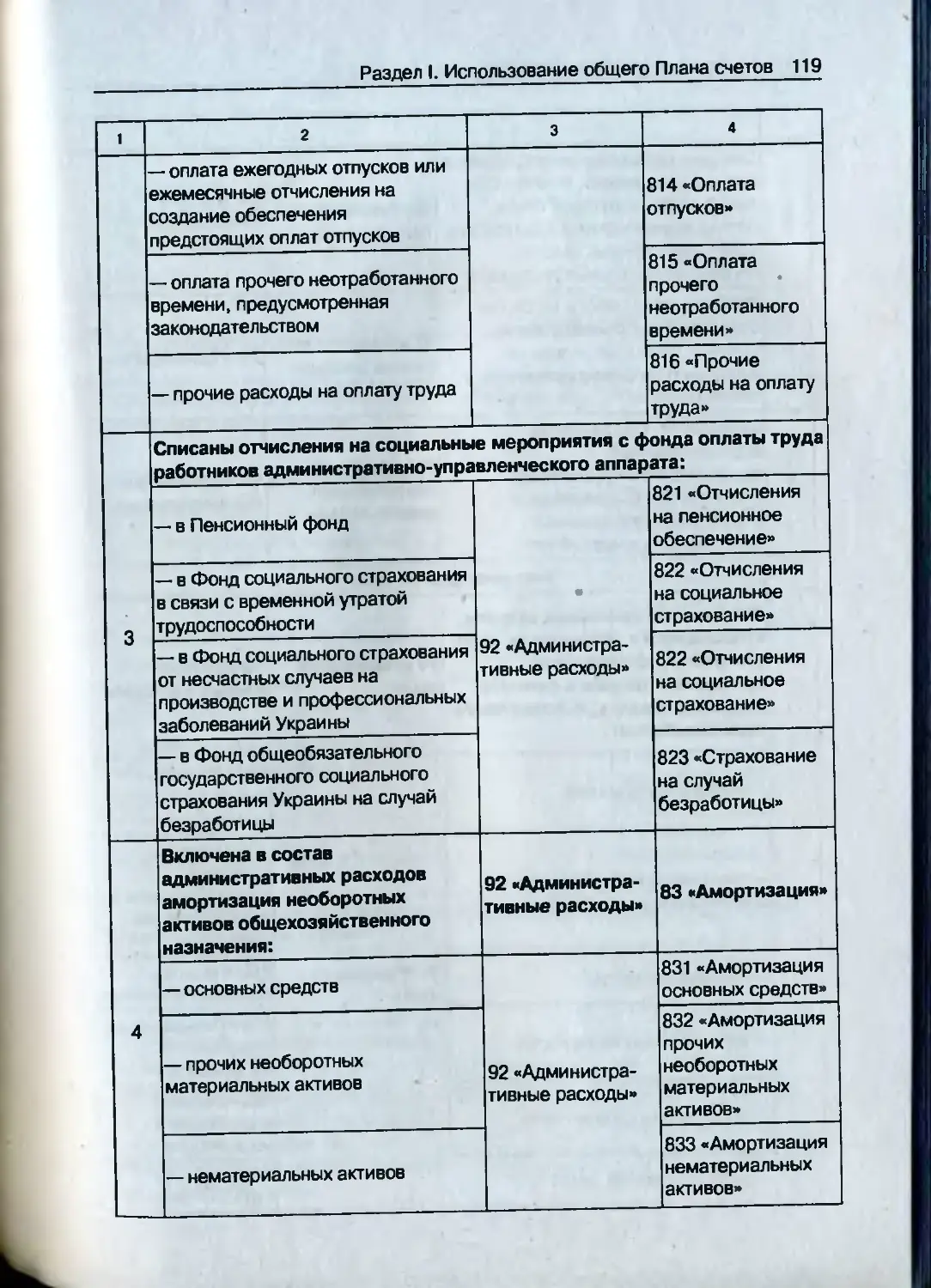

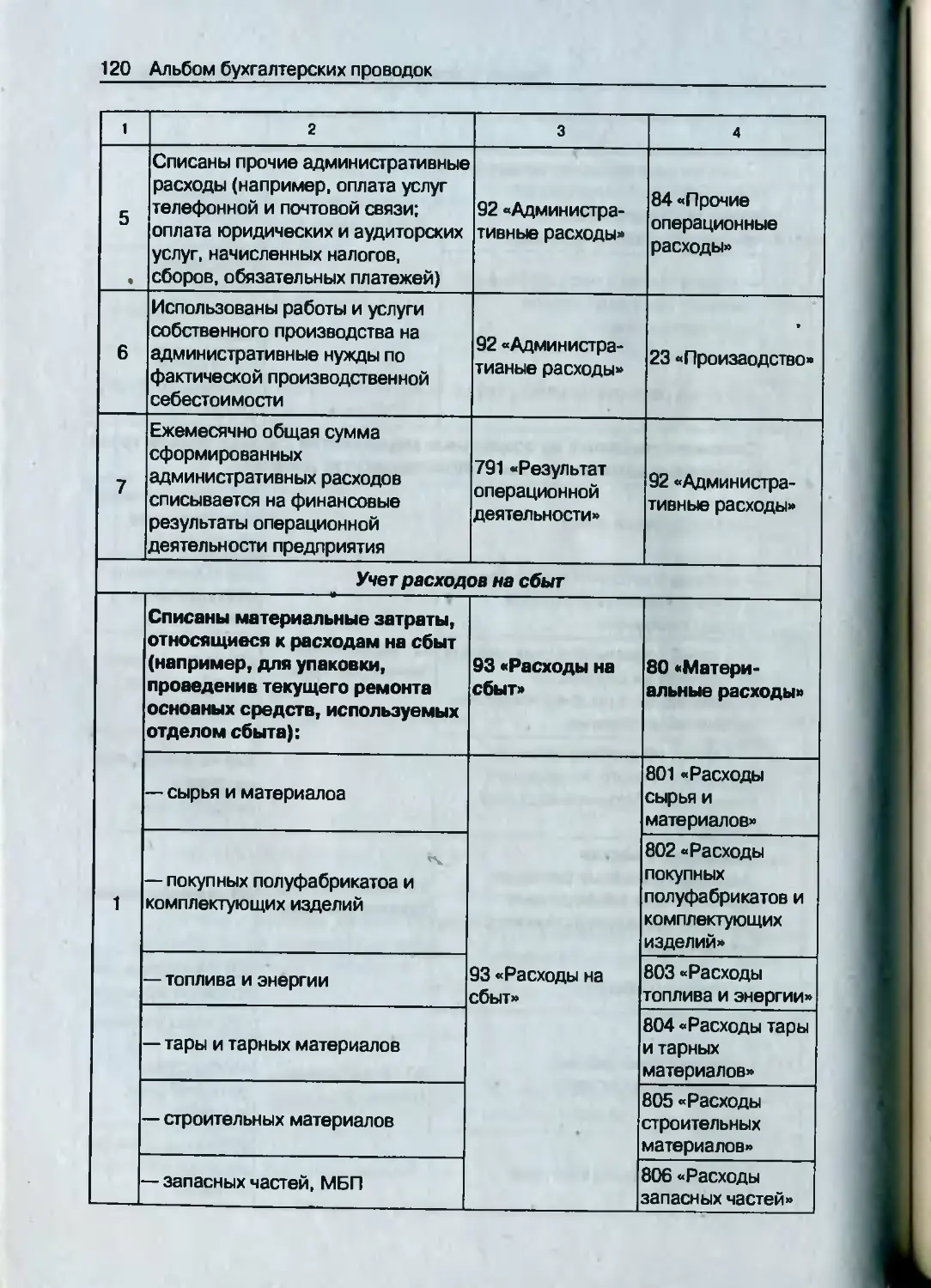

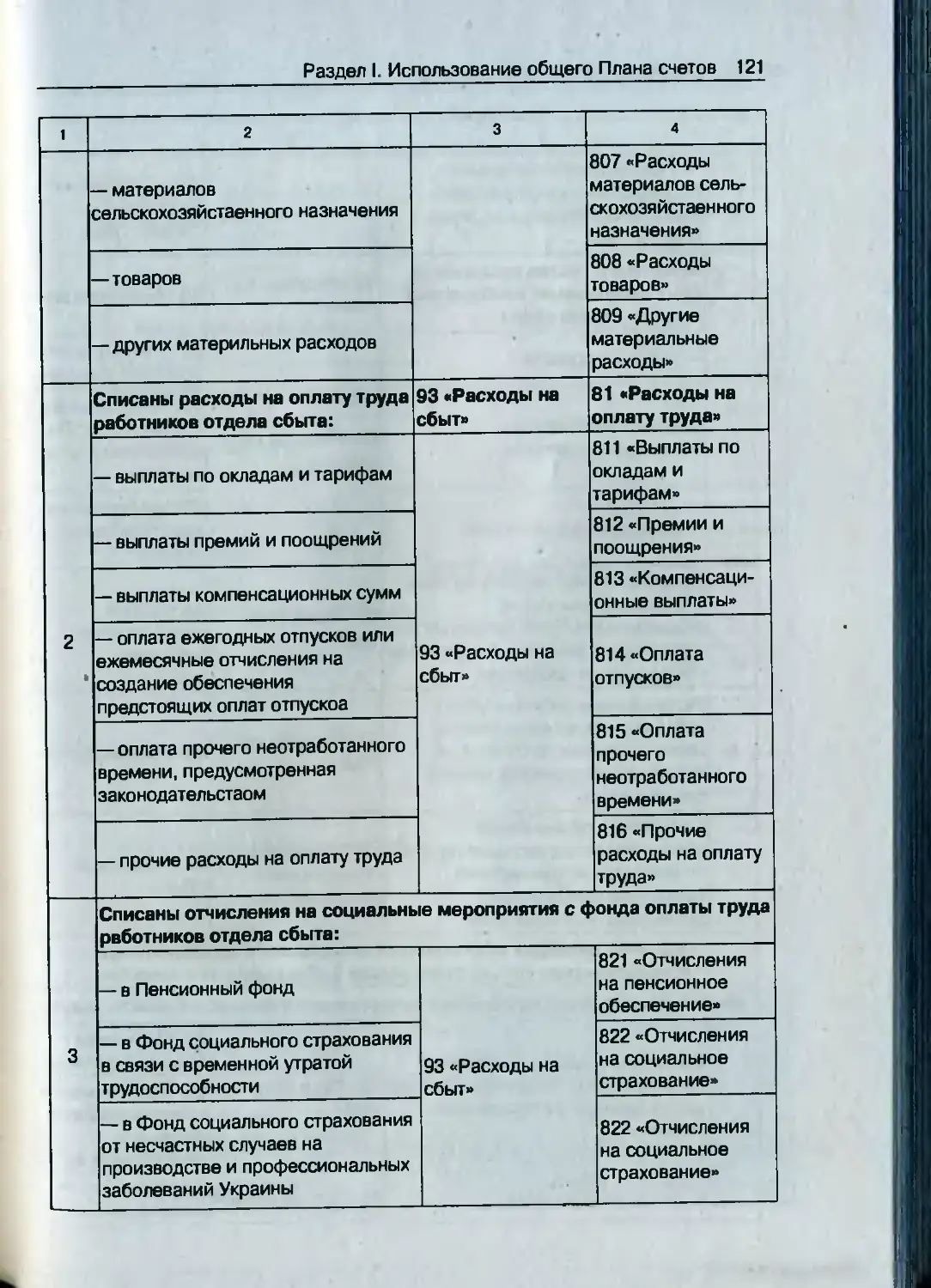

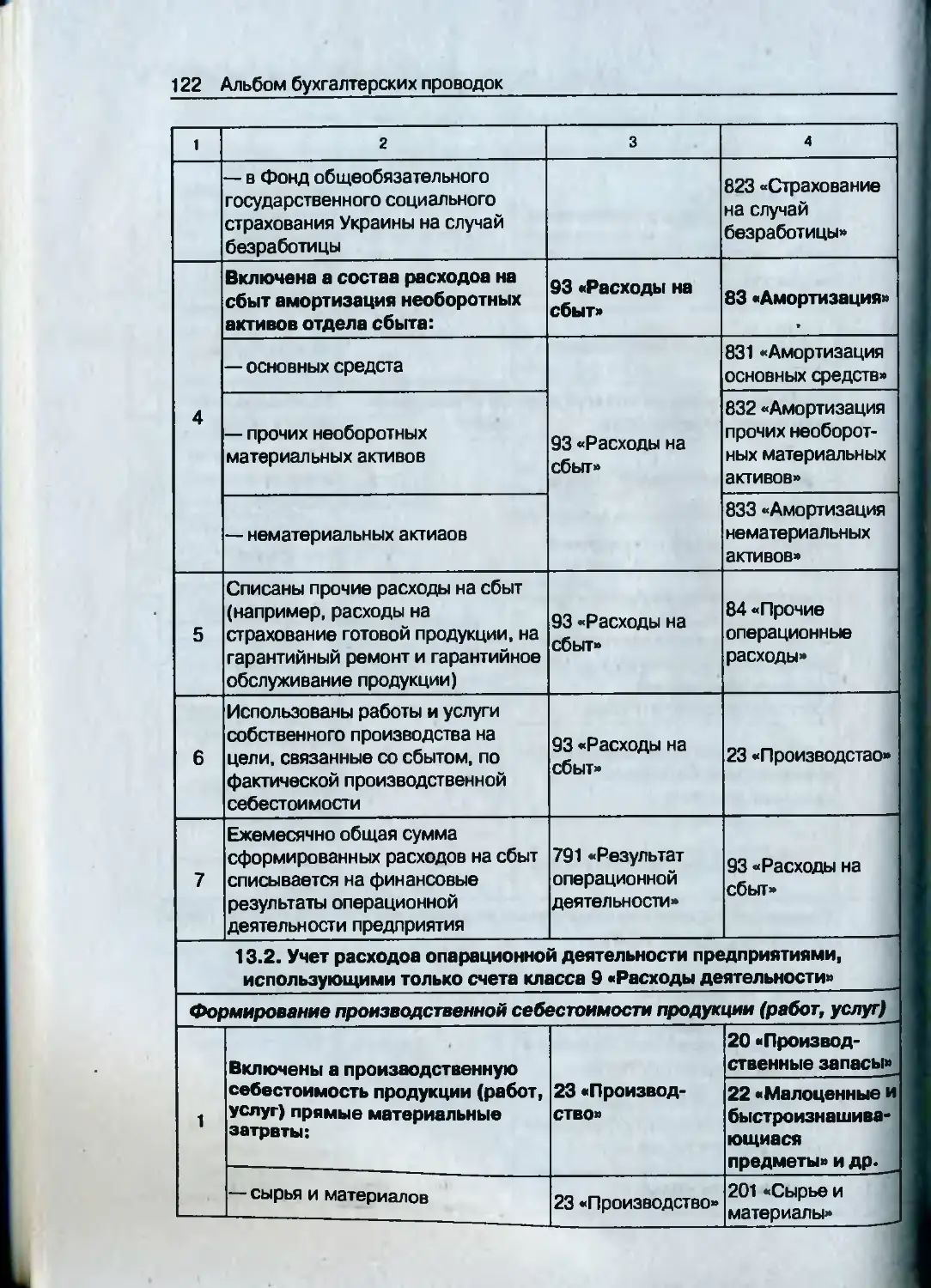

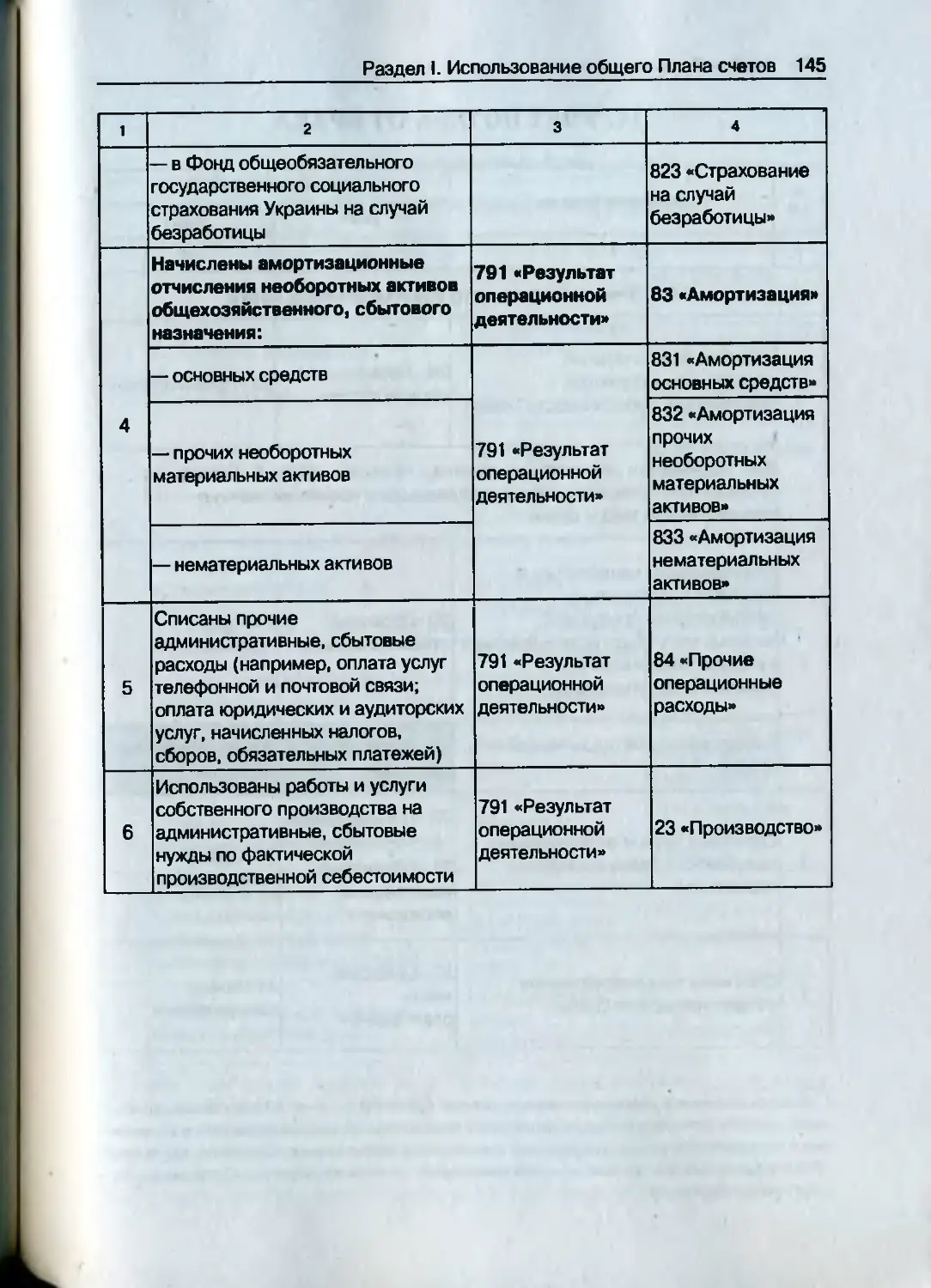

13. Учет расходов предприятия по операционной деятельности....................................... 106

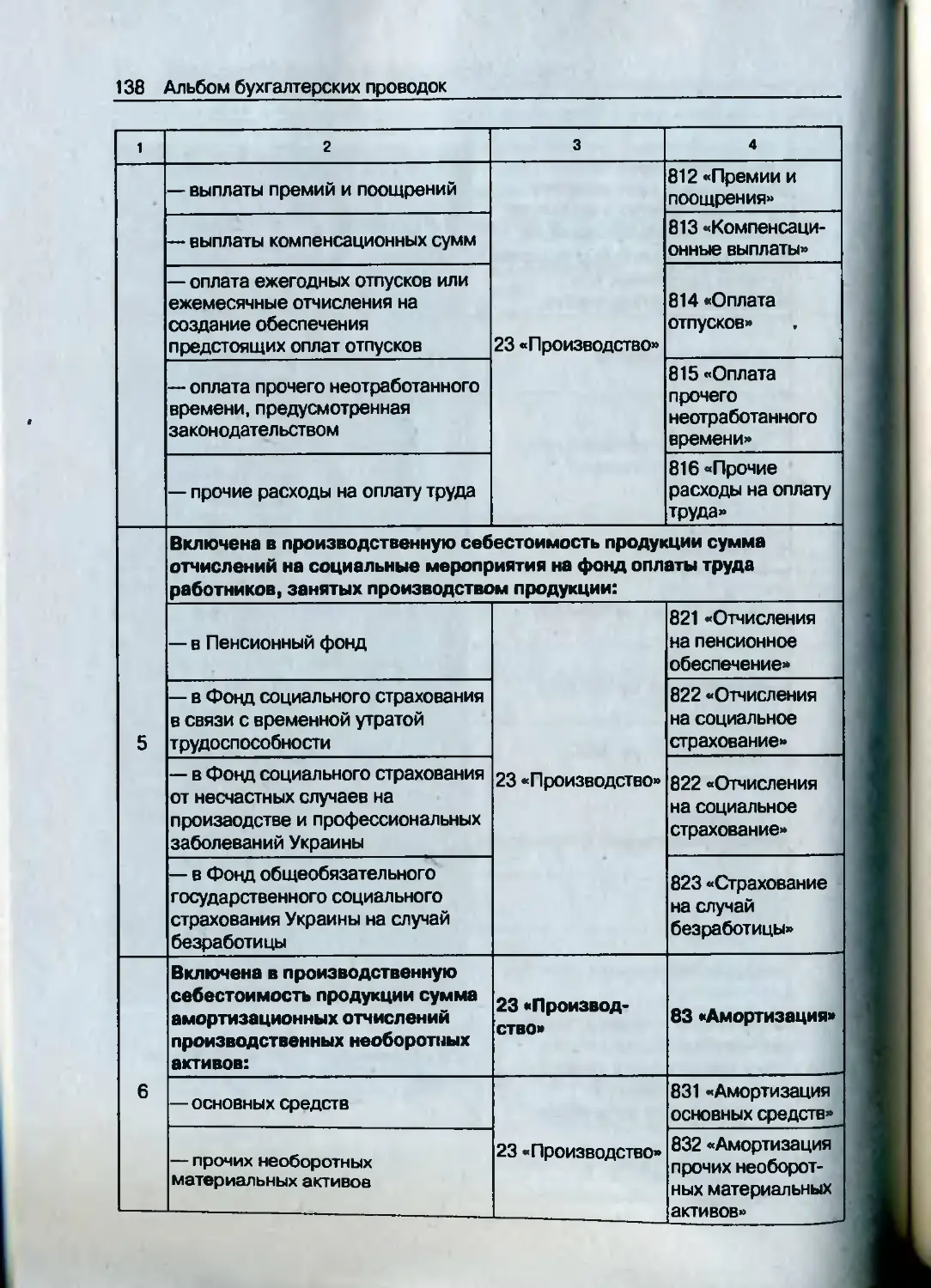

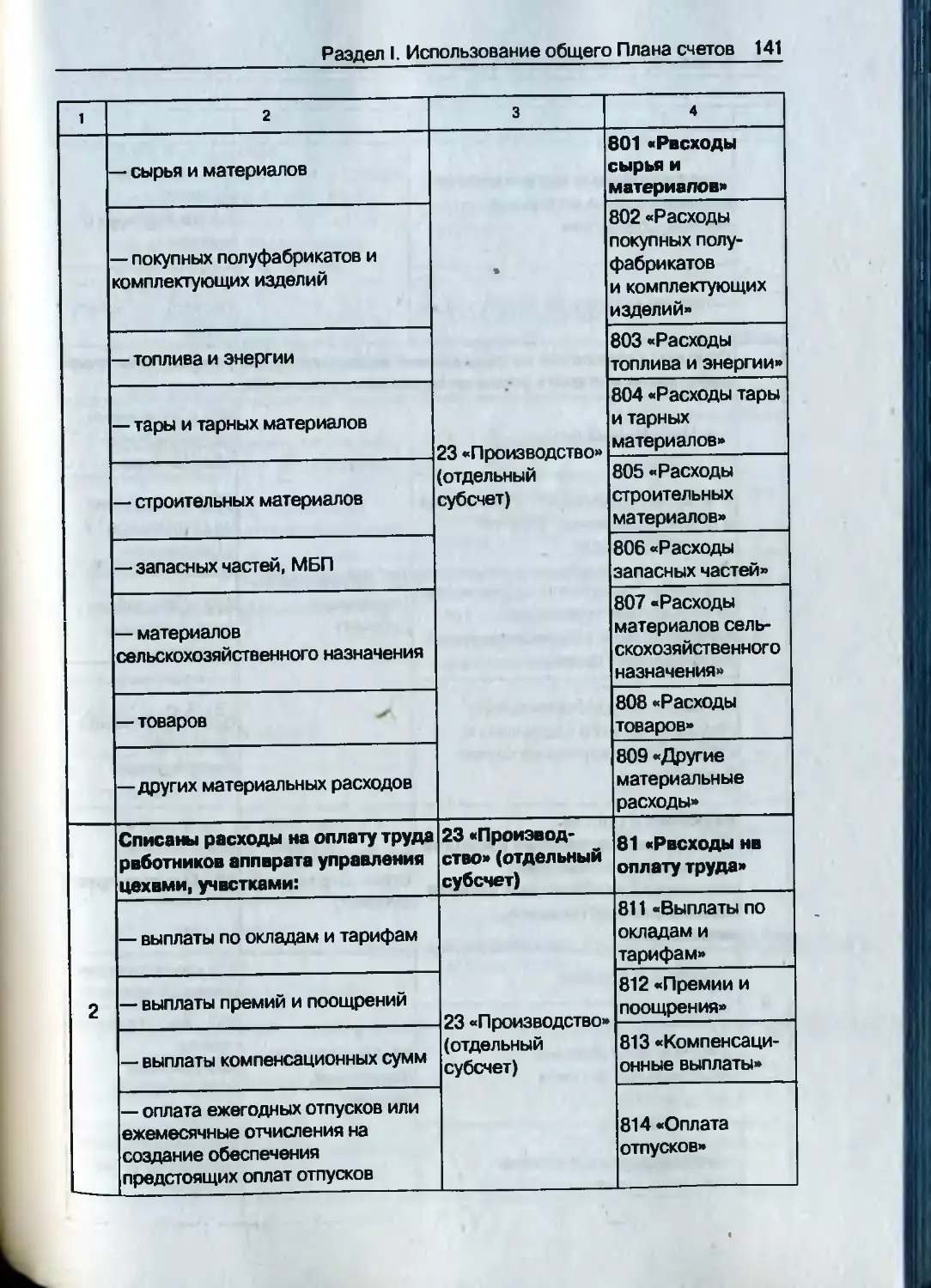

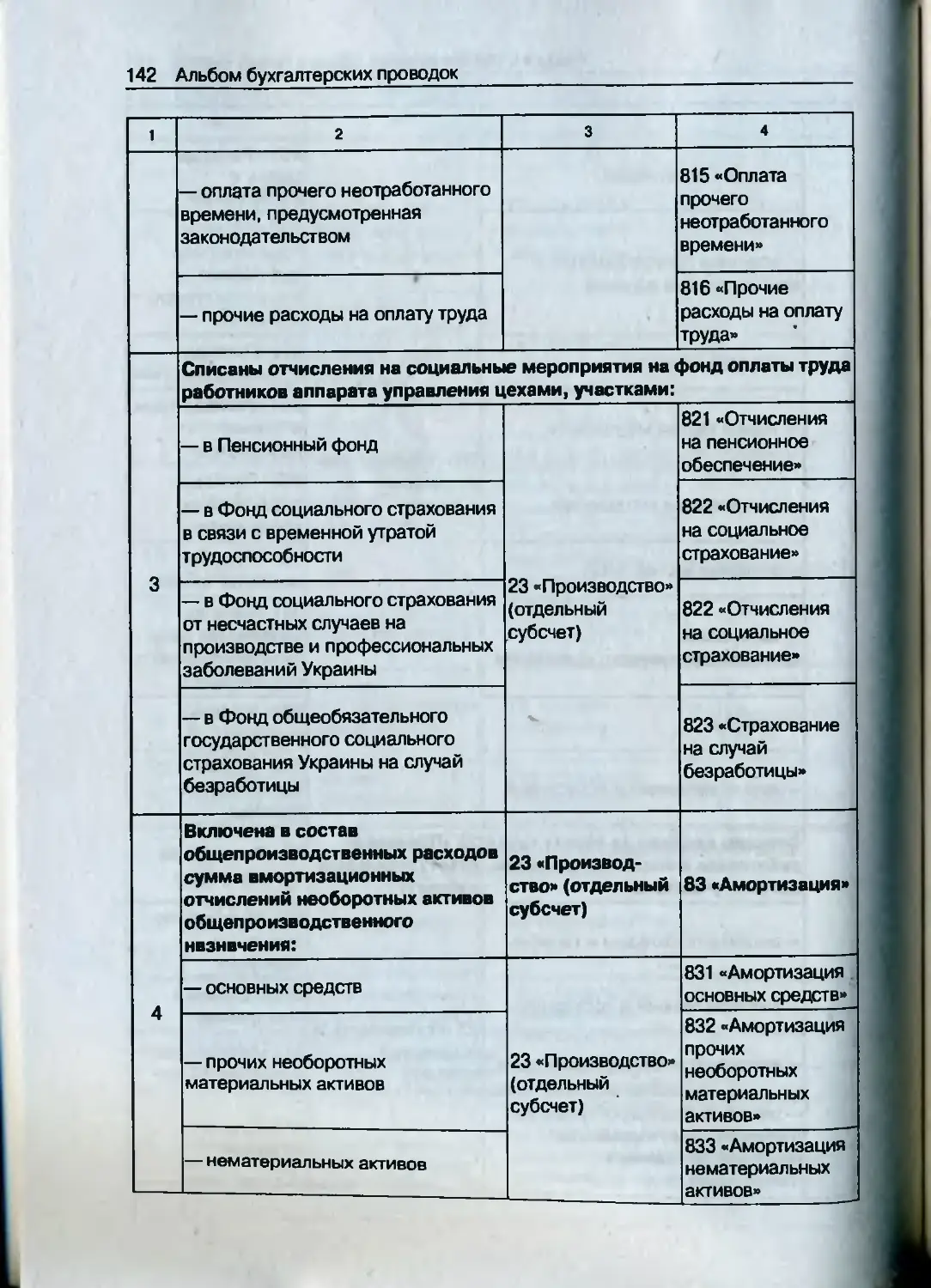

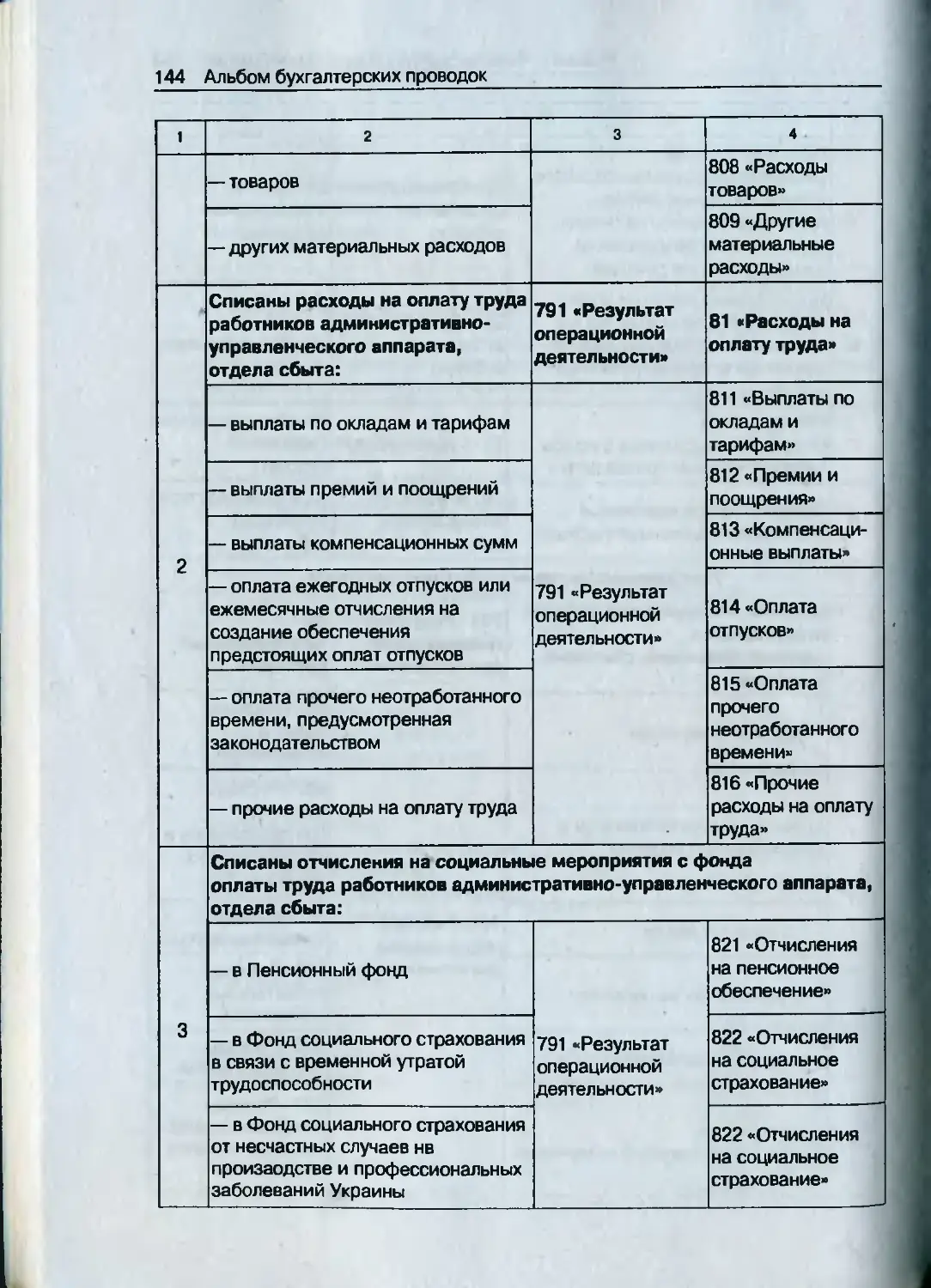

13.1. Учет расходов операционной деятельности предприятиями, использующими счета классов 8 •♦Расходы но элементам* и 9 «Расходы деятельности»... 106

Группирование расходов операционной деятельности предприятия по элементам........... 106

Формирование производственной себестоимости продукции (работ, услуг)........................ 110

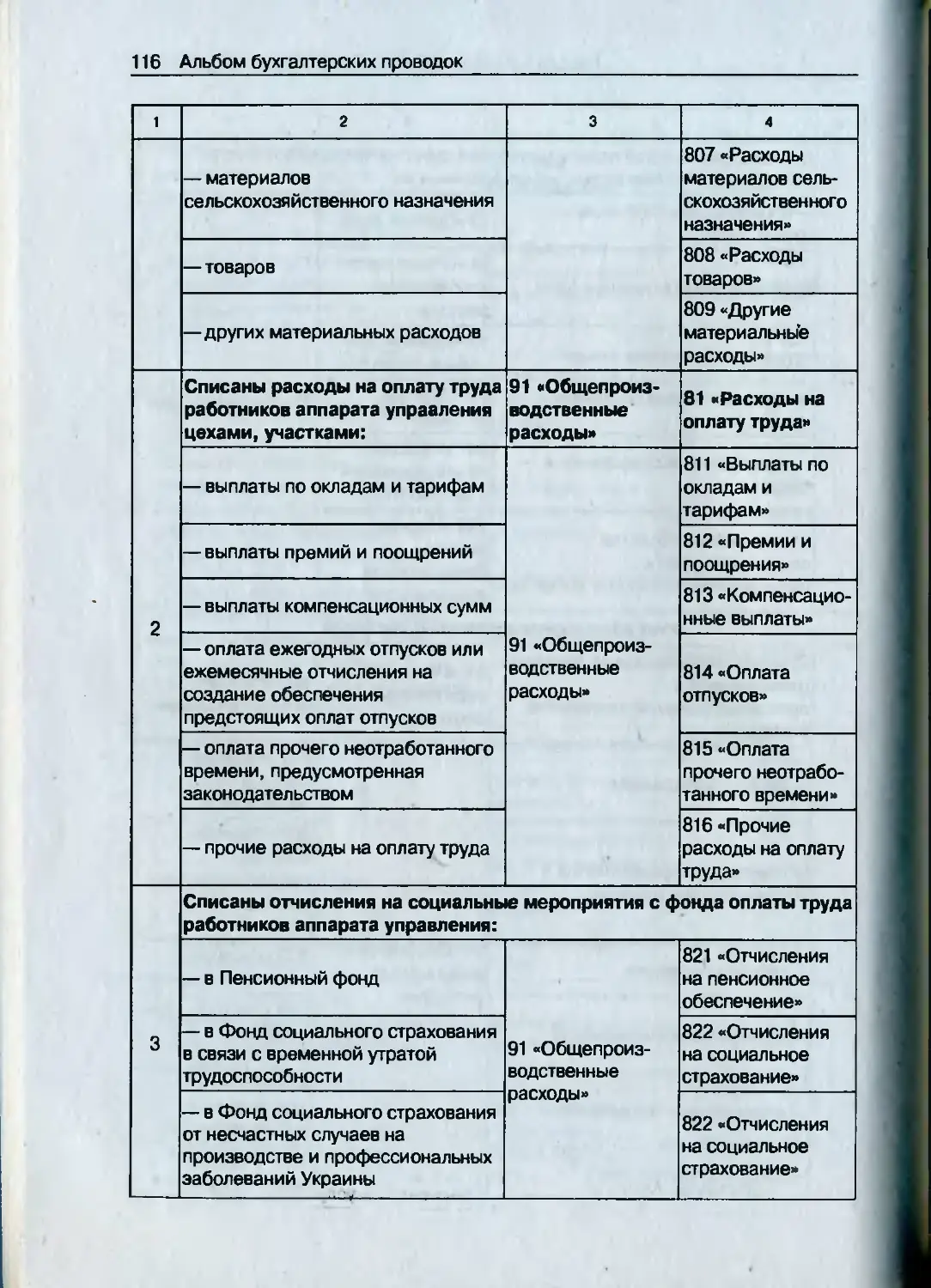

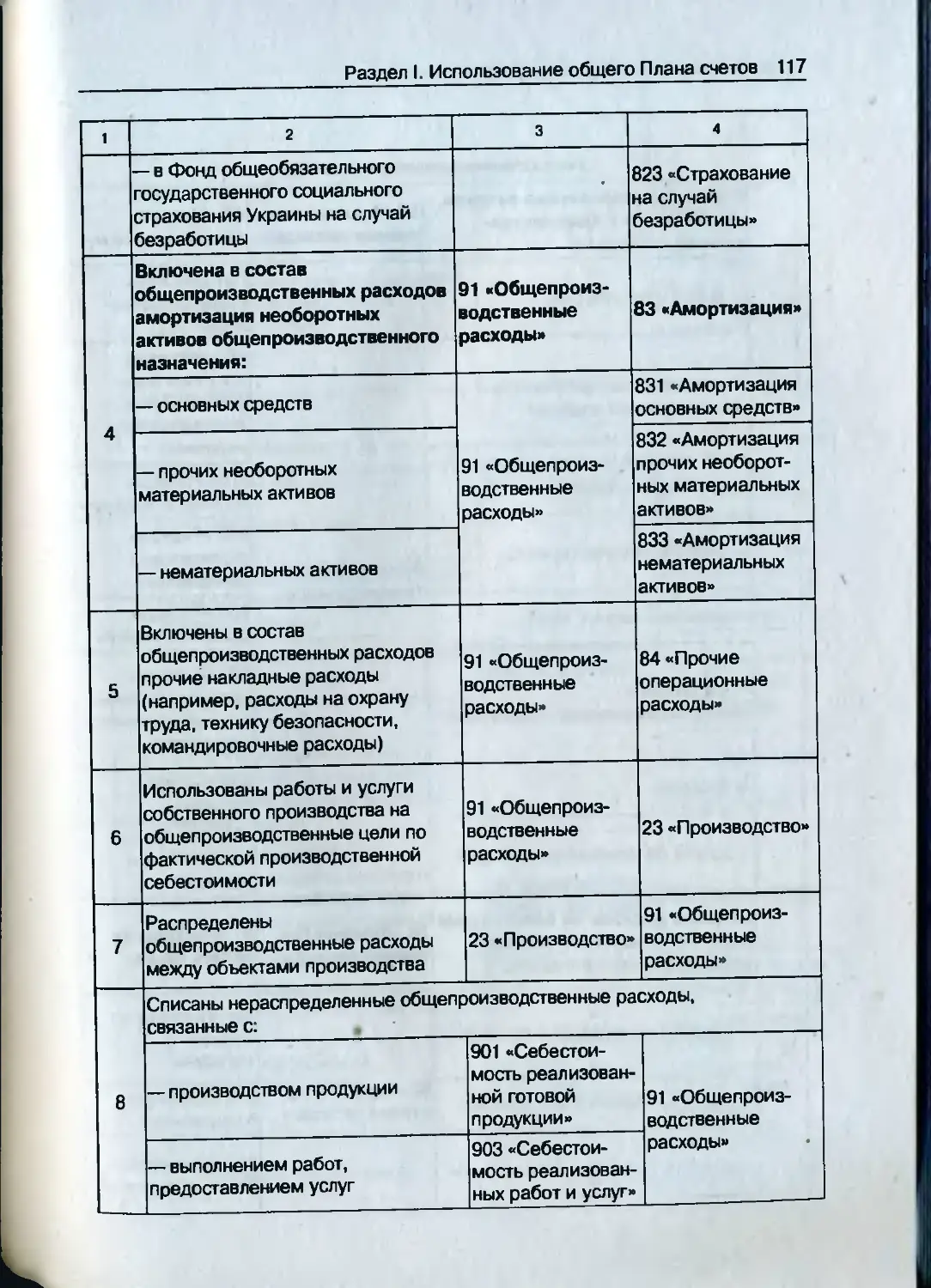

Учет общепроизводственных расходов.............. 115

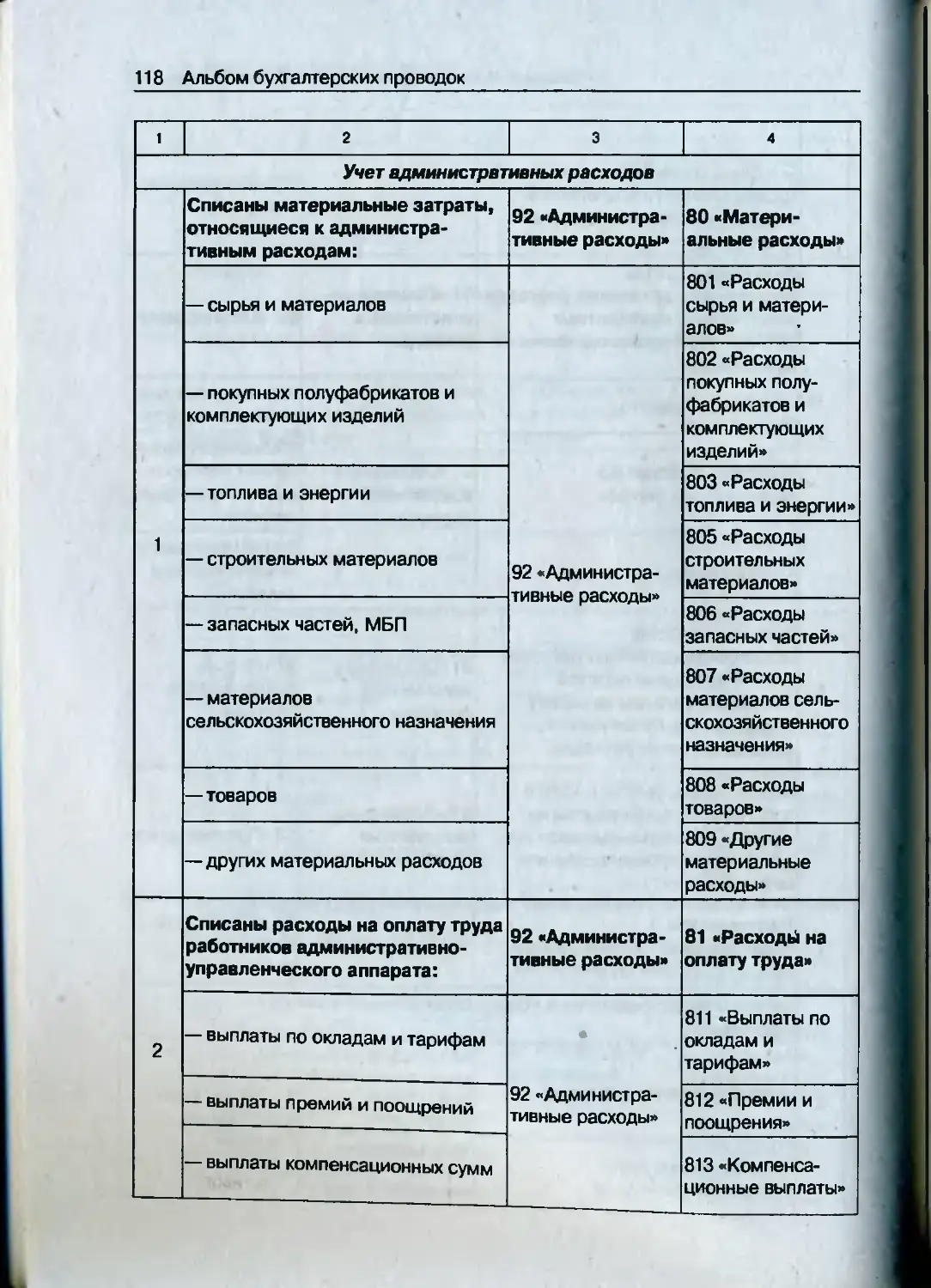

Учет административных расходов.................. 118

Учет расходов на сбыт........................... 120

13.2. Учет расходов операционной деятельности предприятиями, использующими только счета класса 9 «Расходы деятельности»............................. 122

Формирование производственной себестоимости продукции (работ, услуг)........................ 122

Учет общепроизводственных расходов.............. 128

Учет административных расходов.................. 130

Учет расходов на сбыт........................... 133

8 Альбом бухгалтерских проводок

13.3. Учет расходов операционной деятельности предприятиями, использующими только счета класса 8

«Расходы ио элементам» ................................ 136

Формирование производственной себестоимости продукции (работ, услуг)............................ 136

Учет общепроизводственных расходов.................. 140

Учет административных, сбытовых расходов............ 143

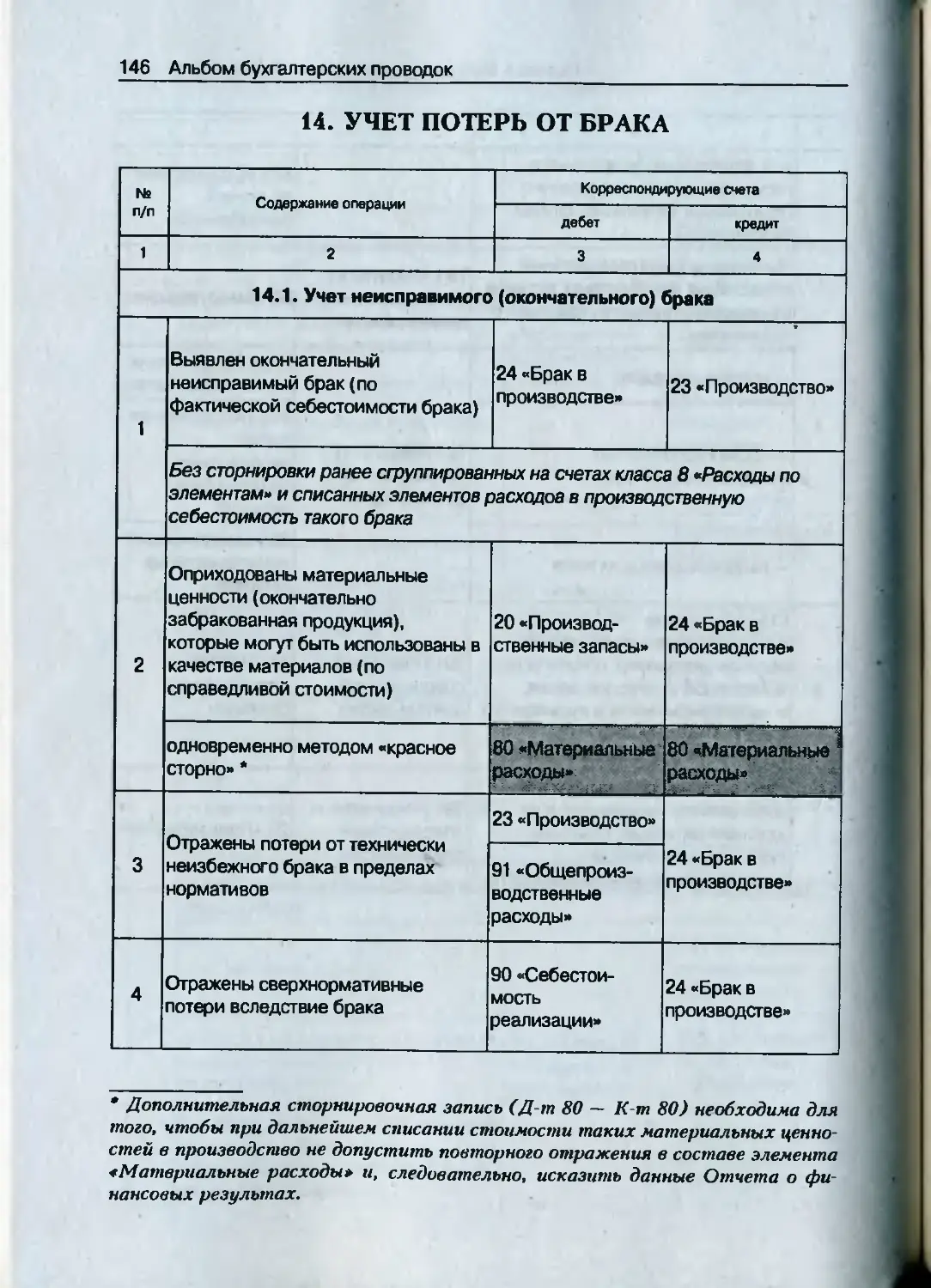

14. Учет потерь от брака.............................. 146

14.1. Учет неисправимого (окончательного) брака........ 146

14.2. Учет исправимого брака........................... 147

14.3. Учет компенсации потерь от брака................. 148

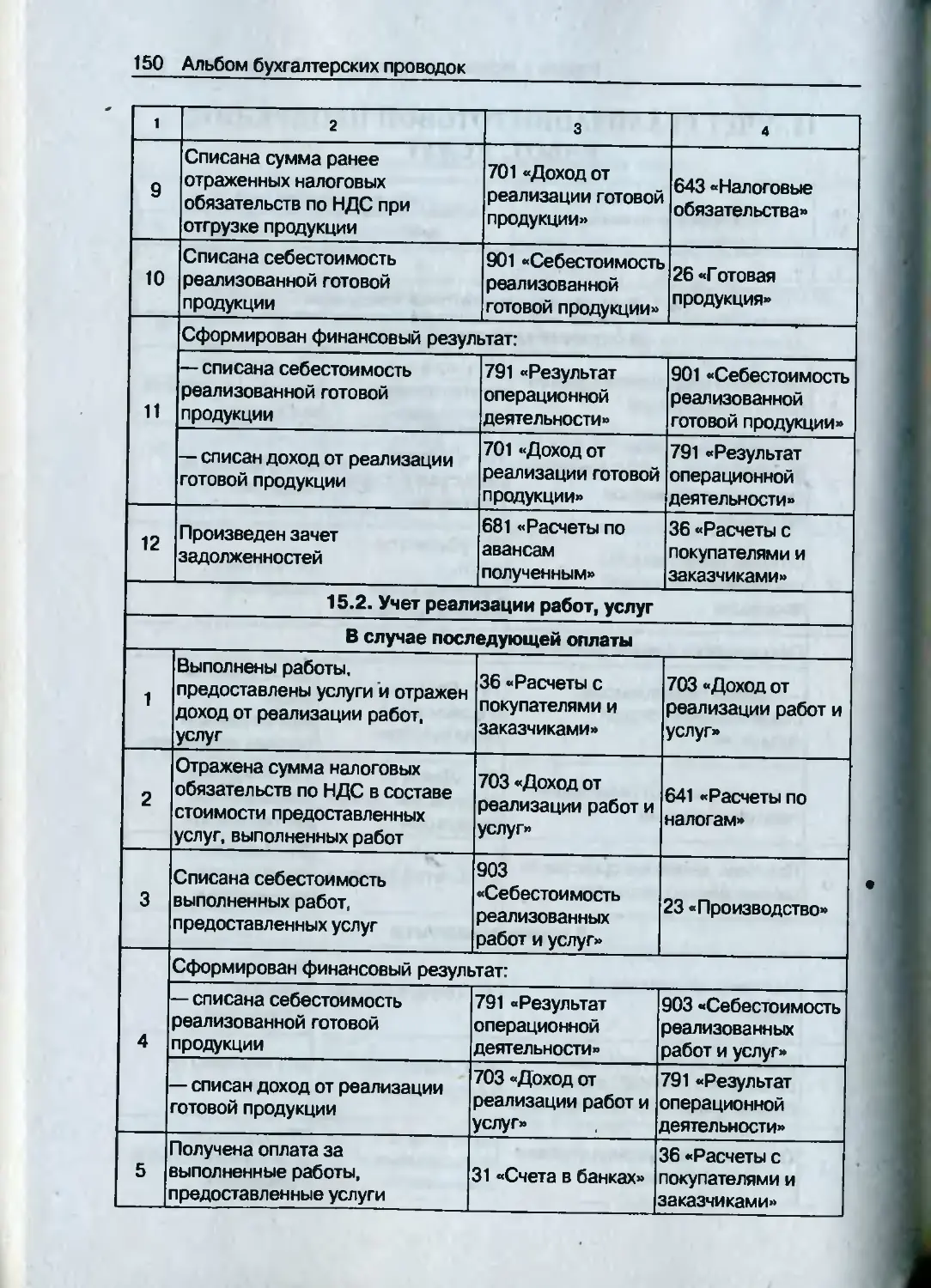

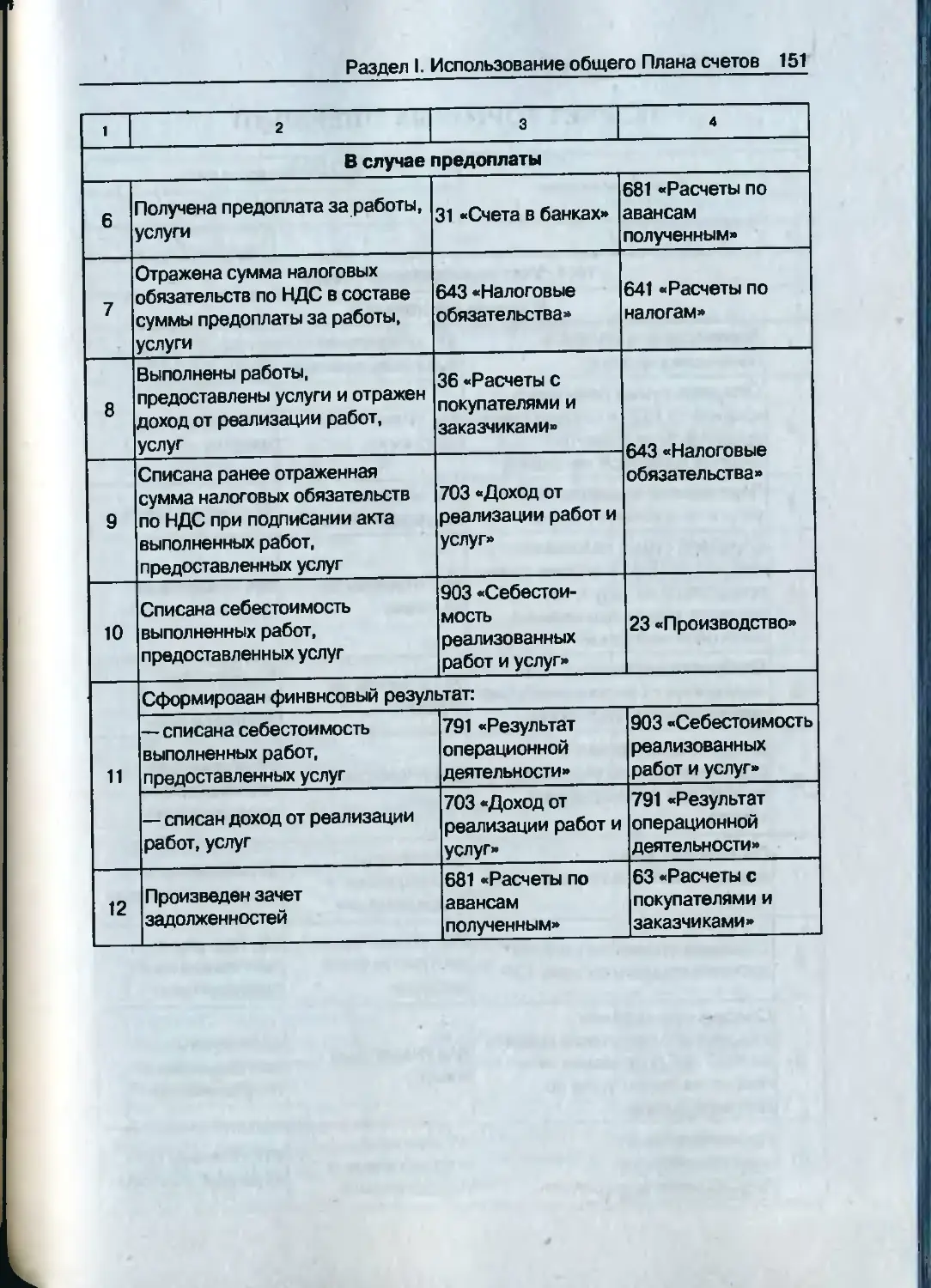

15. Учет реализации готовой продукции, работ, услуг ....: 149

15.1. Учет реализации готовой продукции................ 149

15.2. Учет реализации работ, услуг..................... 150

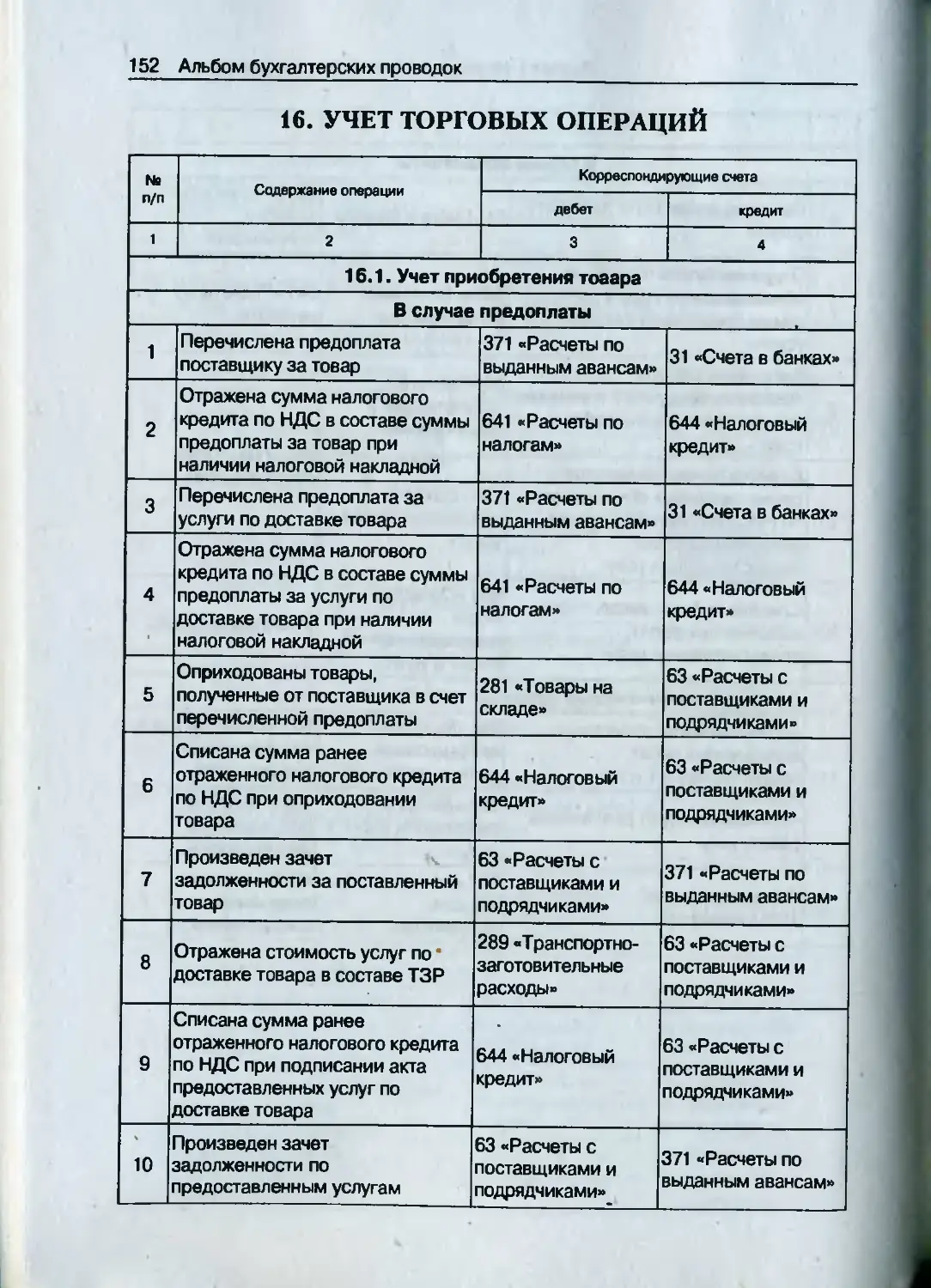

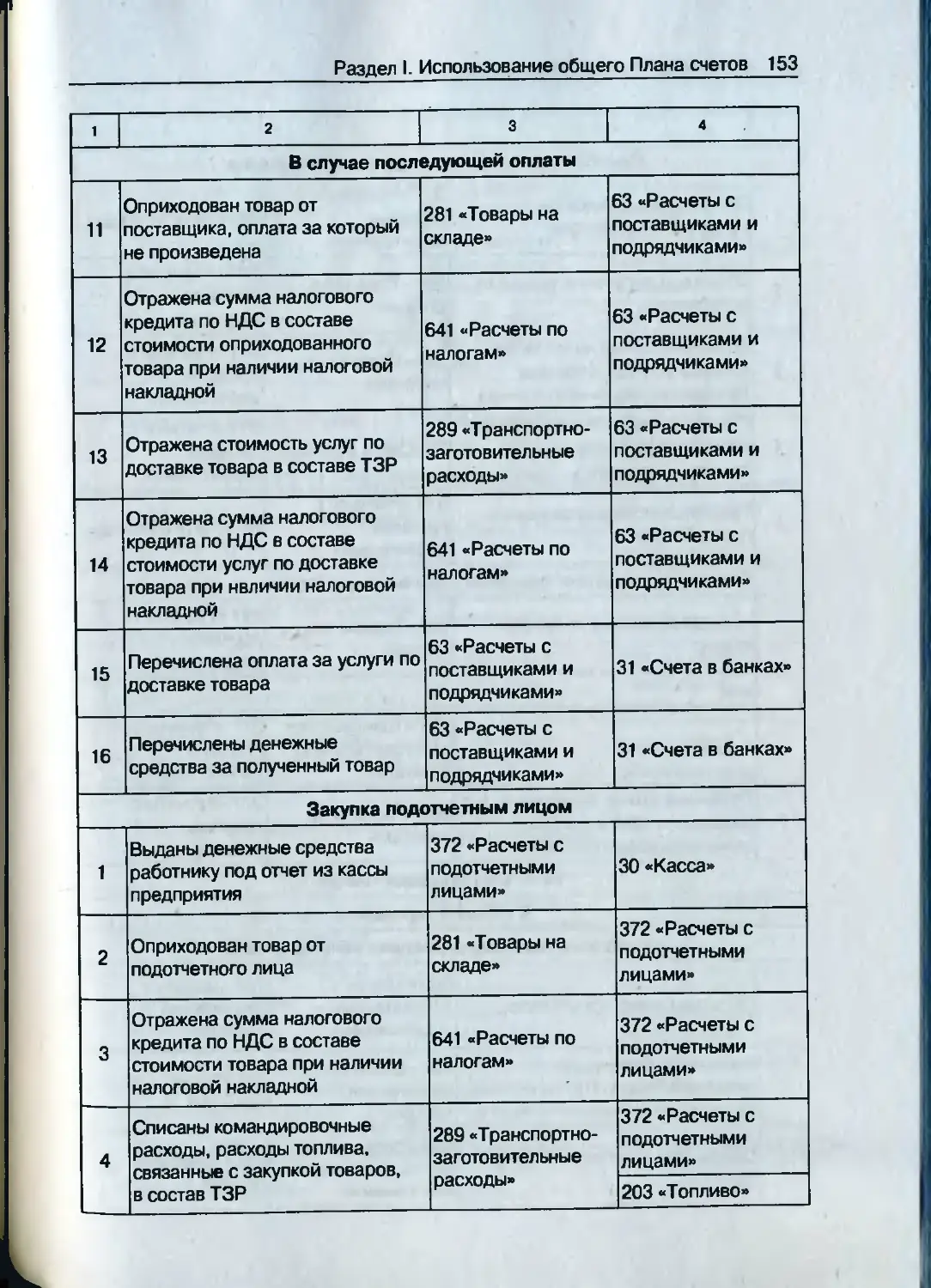

16. Учет торговых операций............................ 152

16.1. Учет приобретения товара......................... 152

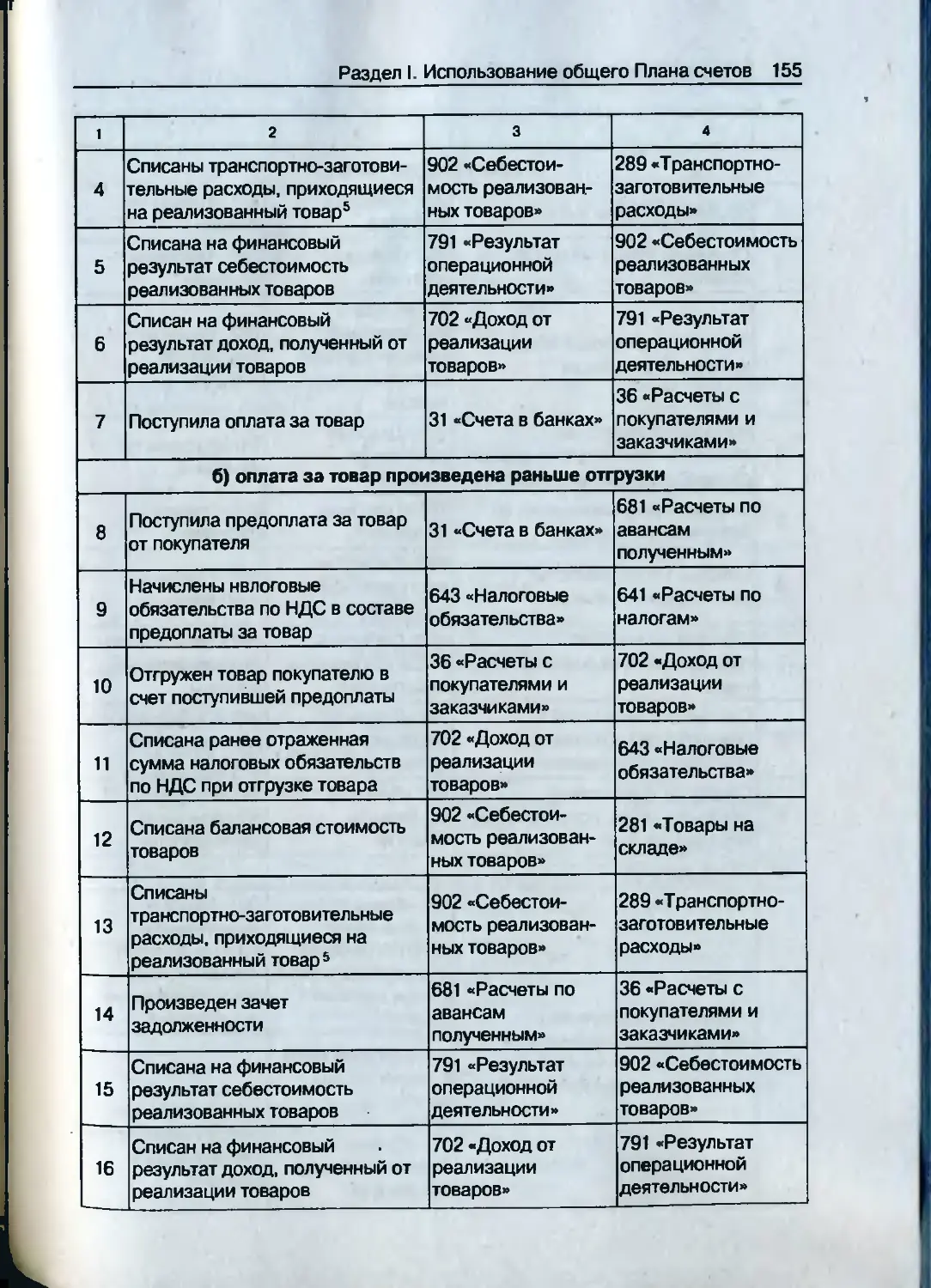

16.2. Учет продажи товара.............................. 154

В оптовой торговле.................................. 154

В розничной торговле ............................... 156

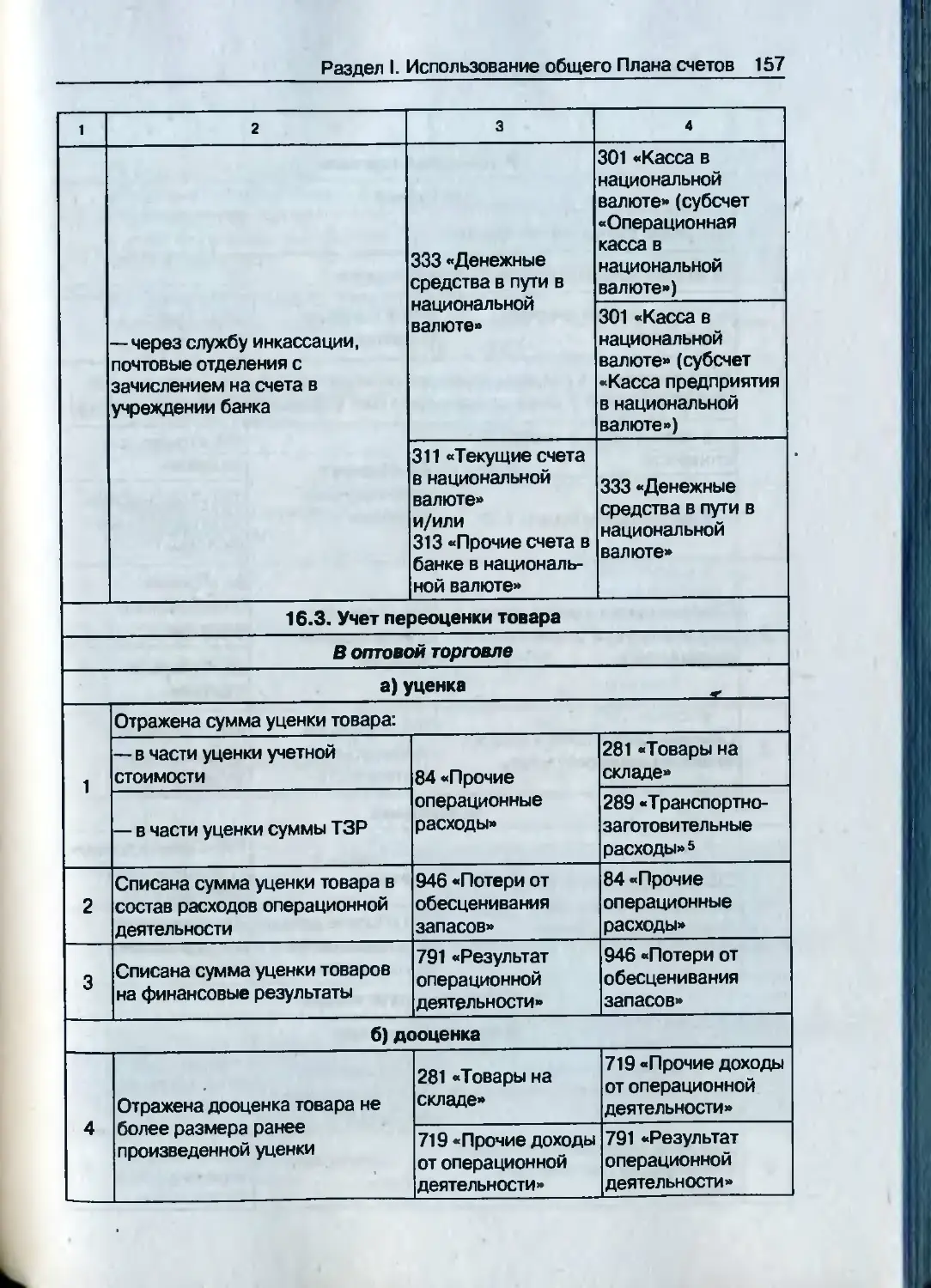

16.3. Учет переоценки товара........................... 157

В оптовой торговле.................................. 157

В розничной торговле................................ 158

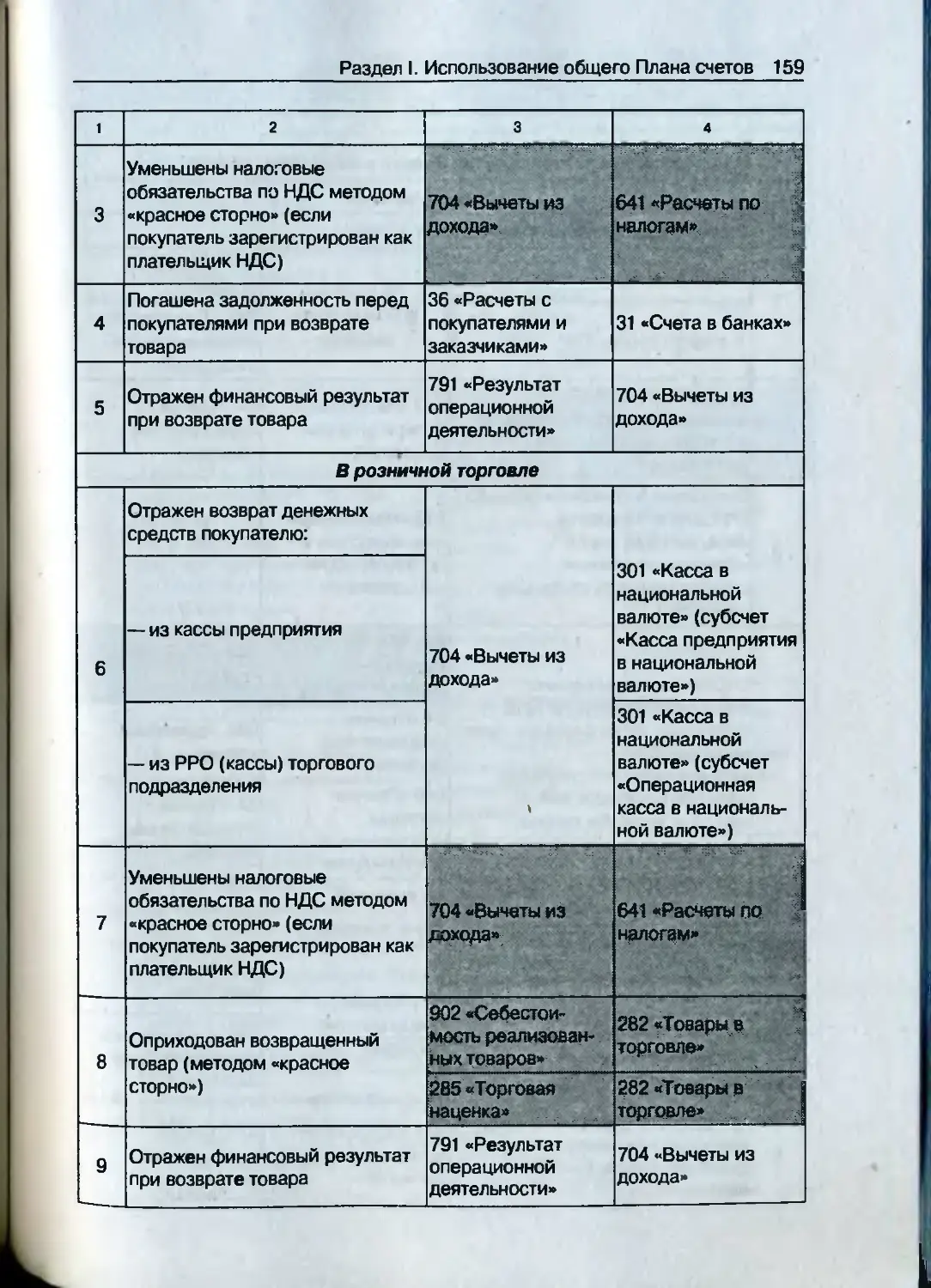

16.4. Учет возврата товара............................. 158

В оптовой торговле.................................. 158

В розничной торговле ............................... 159

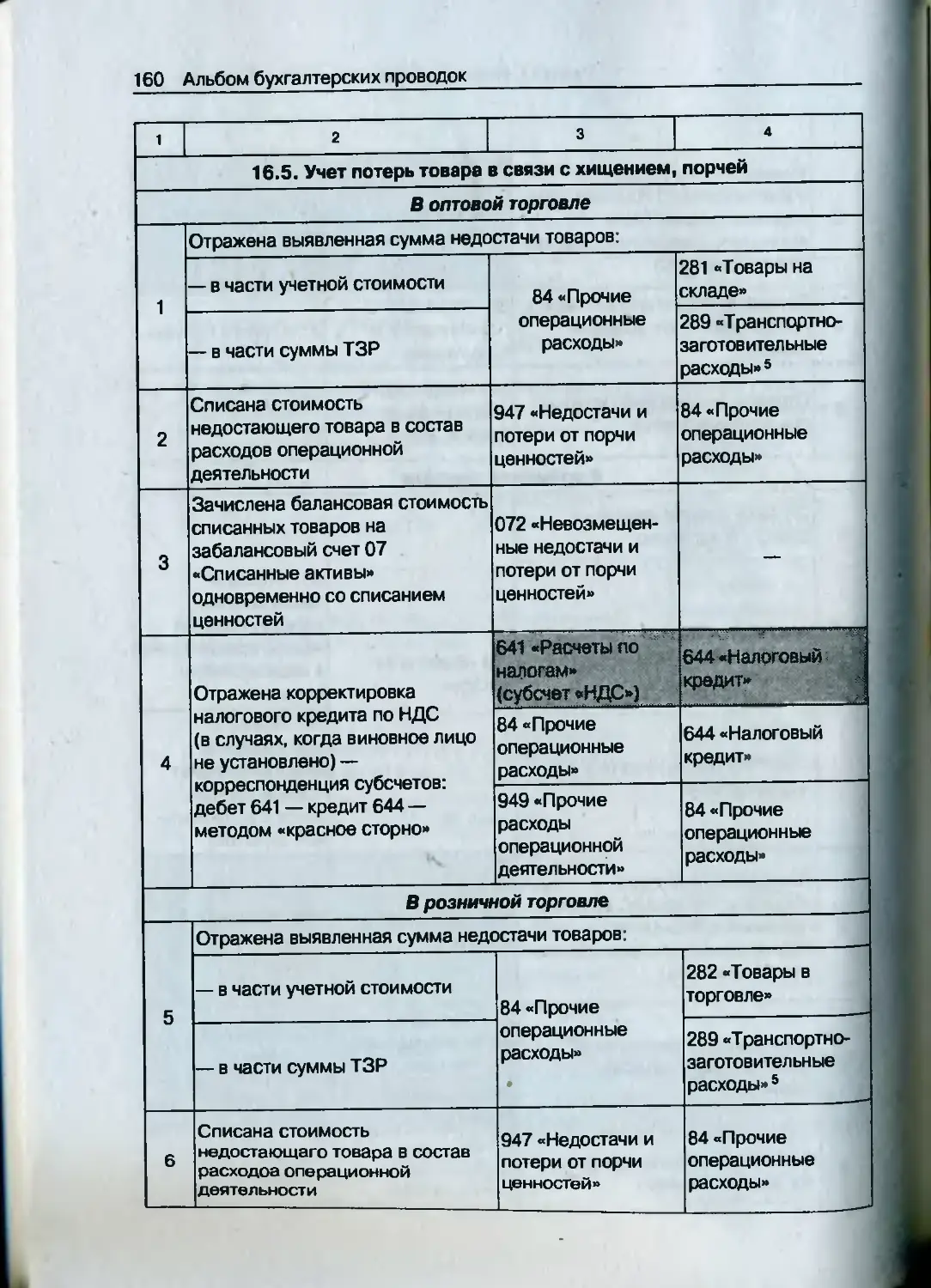

16.5. Учет потерь товара в связи с хищением, порчей..... 160

В оптовой торговле .................................................... 160

В розничной торговле ............................... 160

Возмещение суммы недостачи виновным лицом........... 161

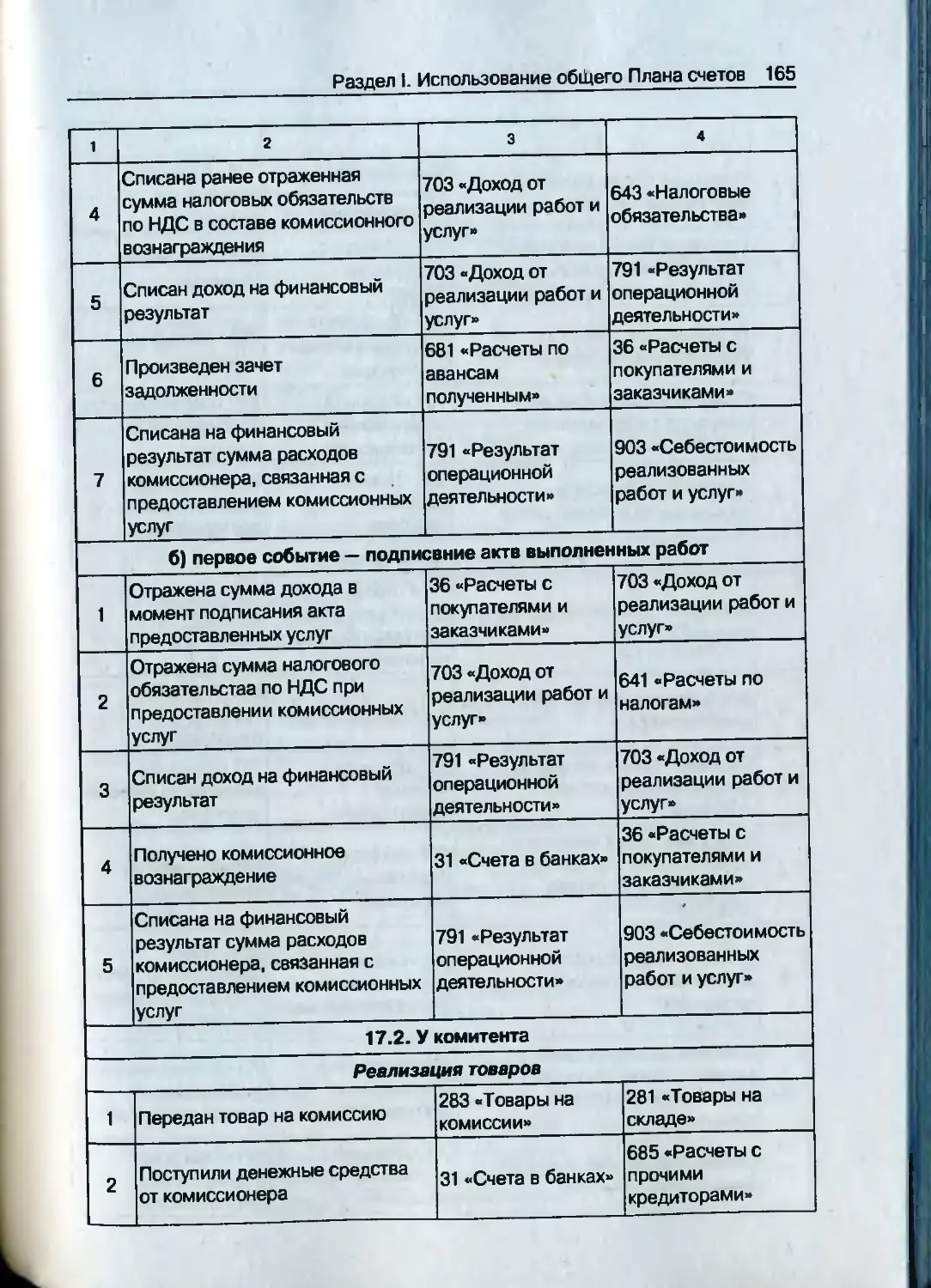

17. Учет операций по реализации товаров, готовой продукции по договорам комиссии................ 163

17.1. У комиссионера................................... 163

Содержание 9

Реализация товаров............................... 163

Получение комиссионного вознаграждения .......... 164

17.2. У комитента.................................. 165

Реализация товаров............................... 165

Реализация готовой продукции..................... 166

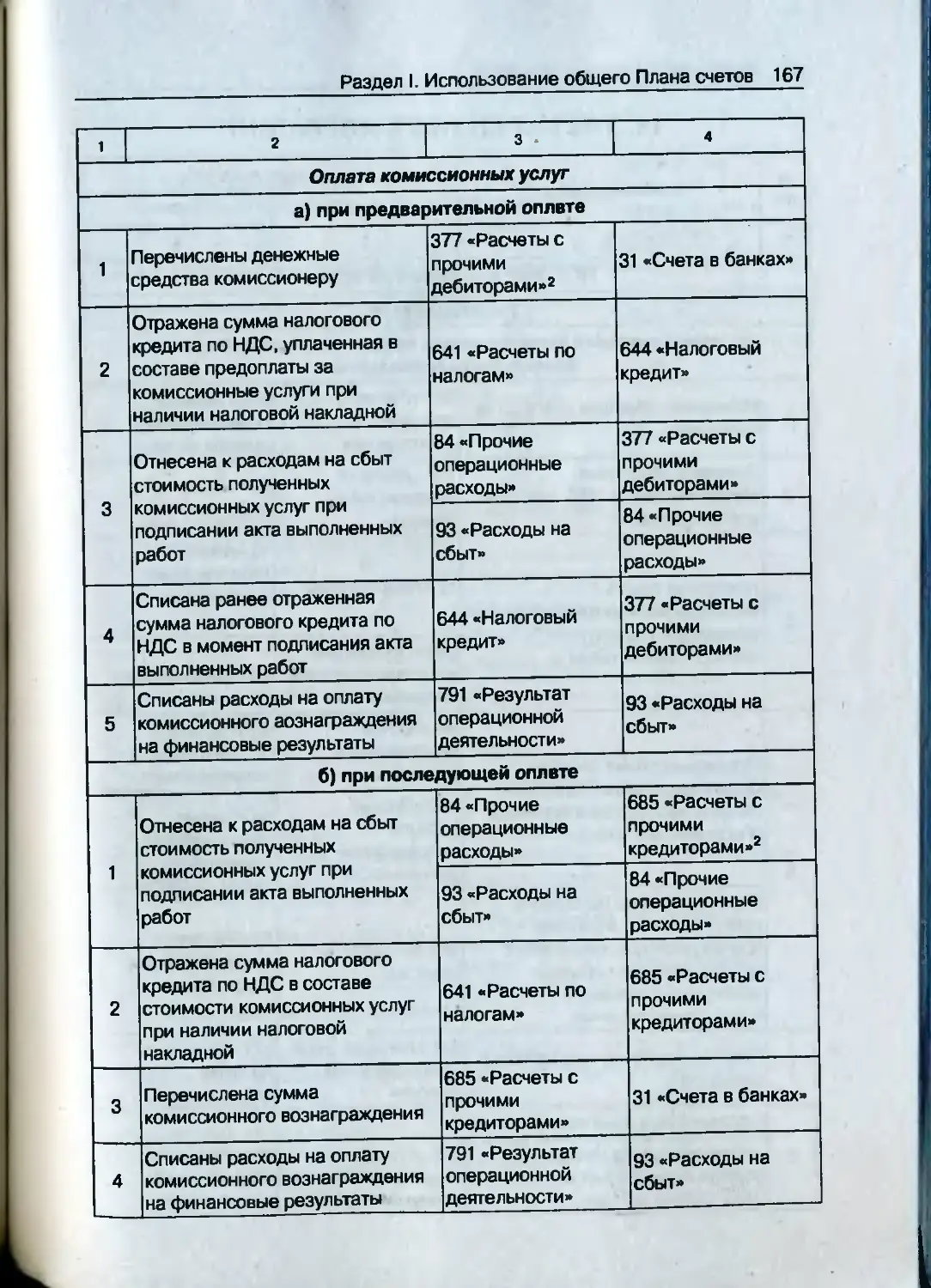

Оплата комиссионных услуг........................ 167

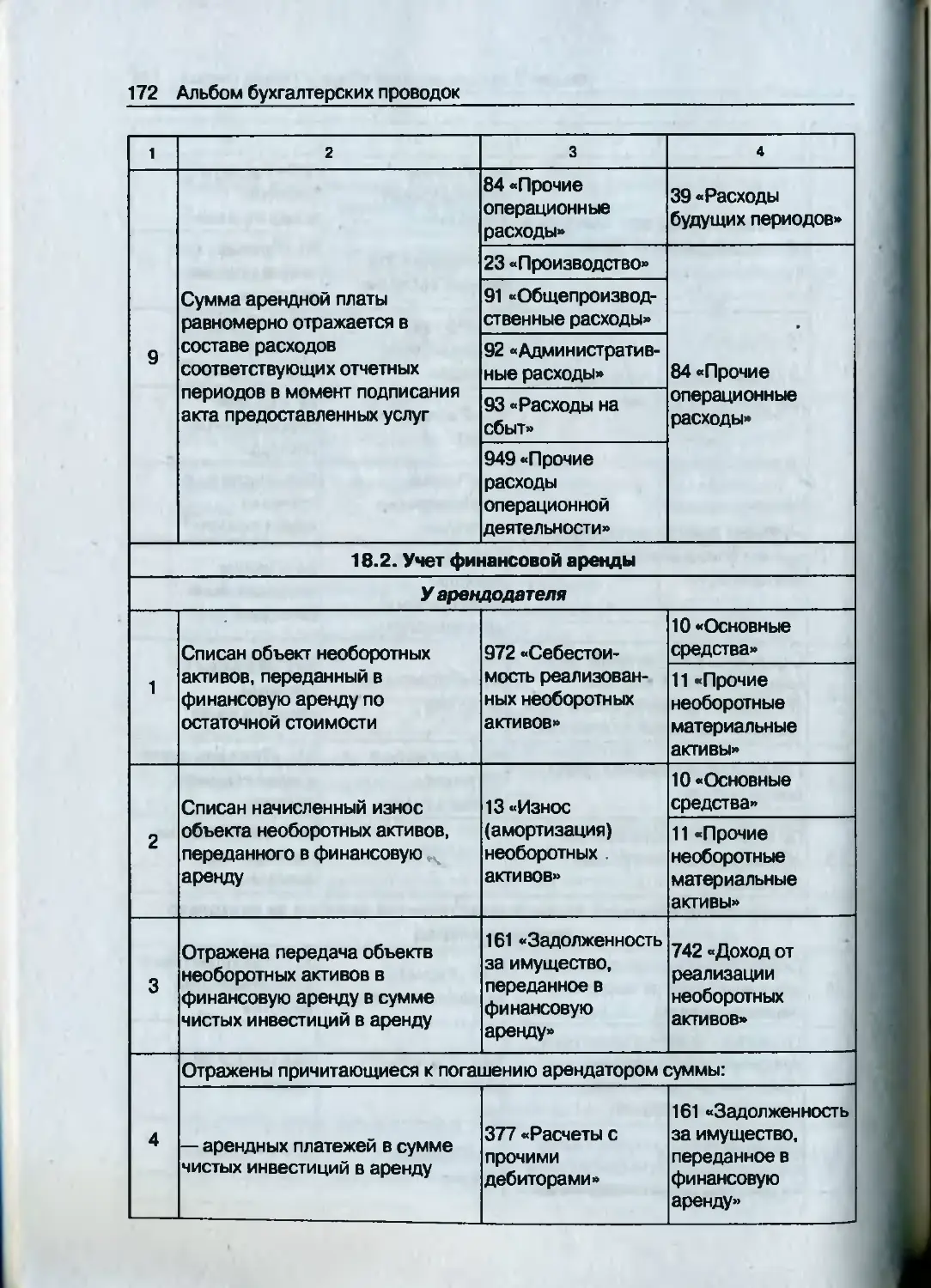

18. Учет арендных операций......................... 168

18.1. Учет операционной аренды..................... 168

У арендодателя................................... 168

У арендатора..................................... 170

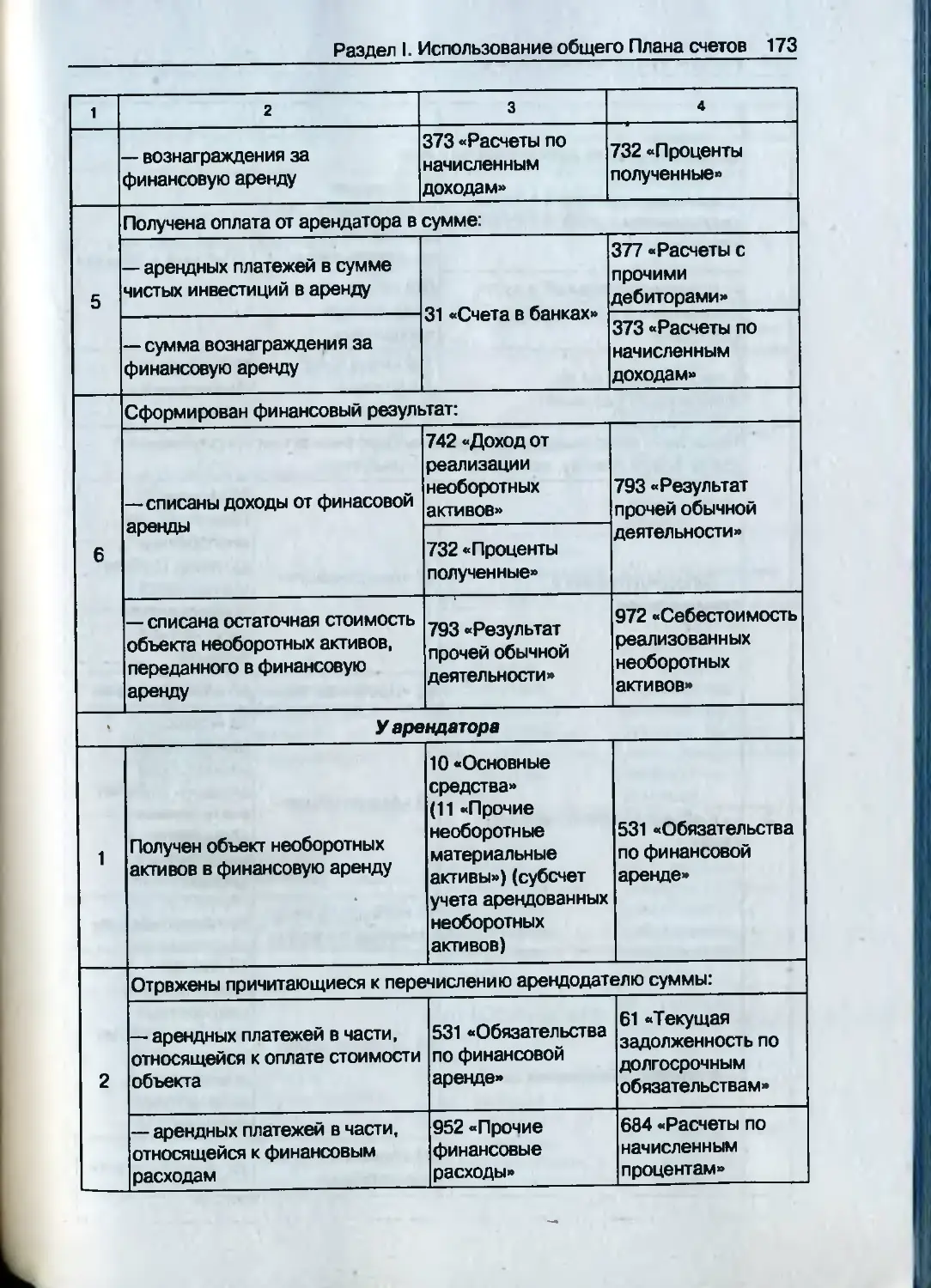

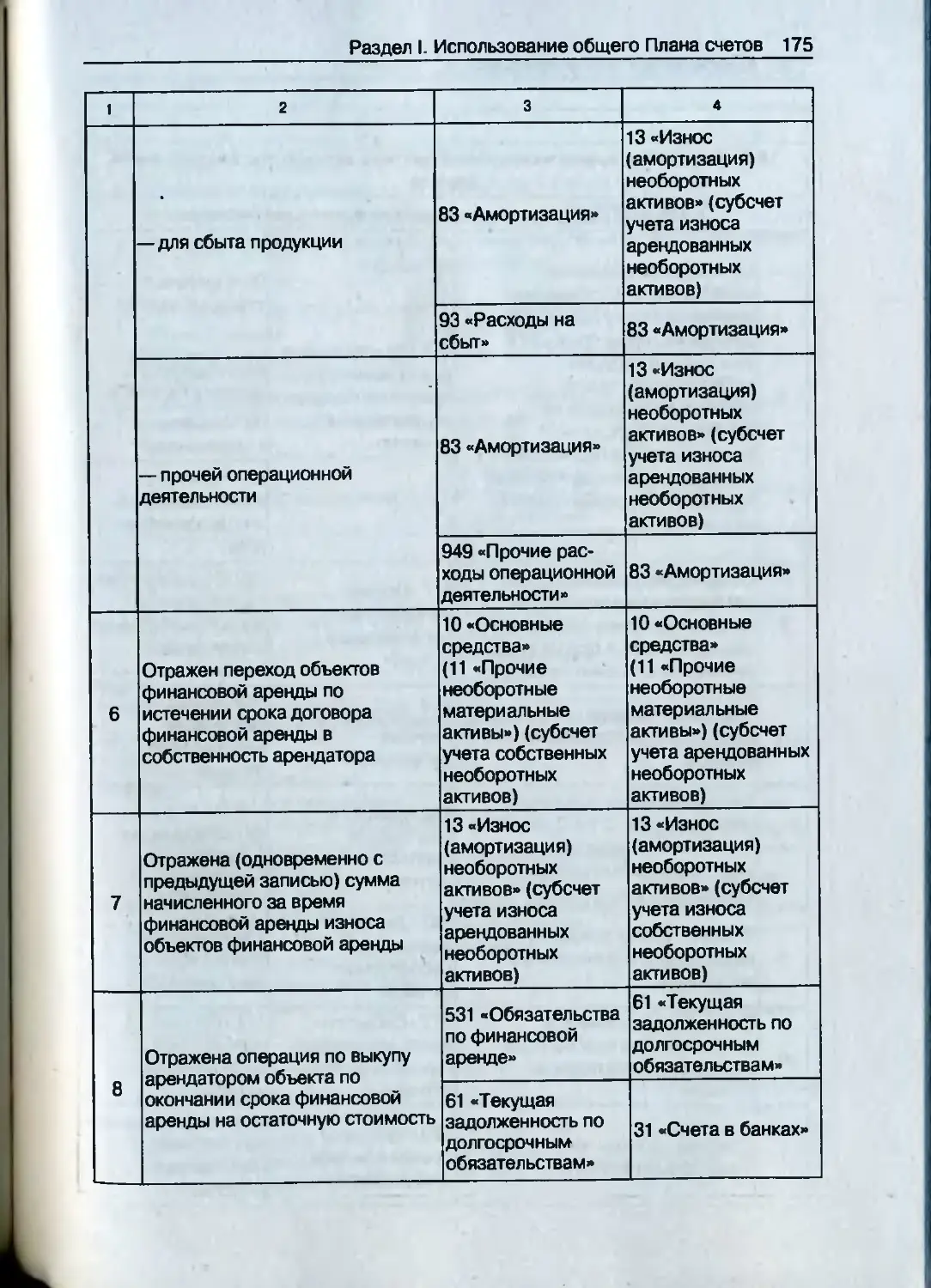

18.2. Учет финансовой аренды....................... 172

У арендодателя................................... 172

У арендатора..................................... 173

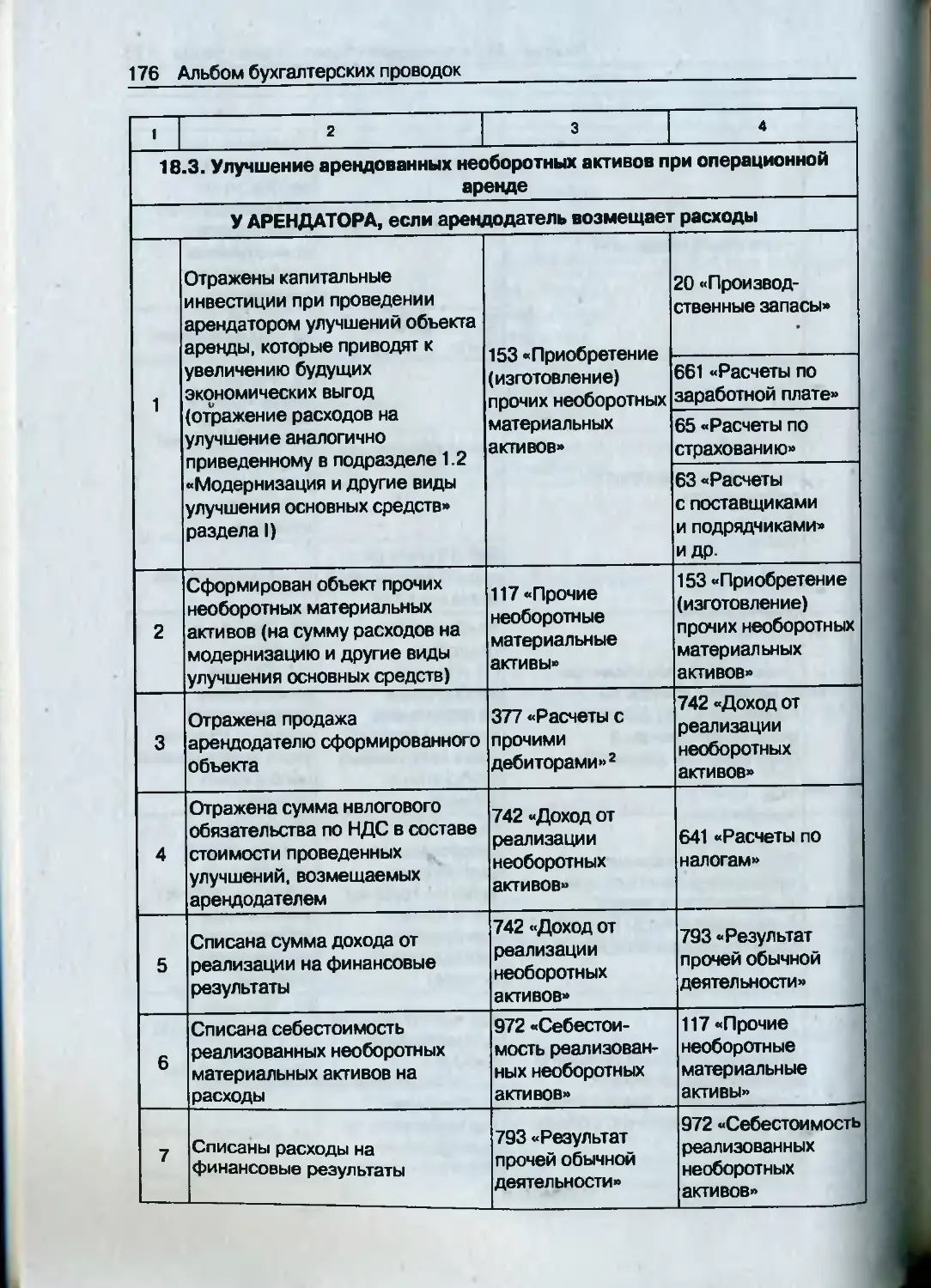

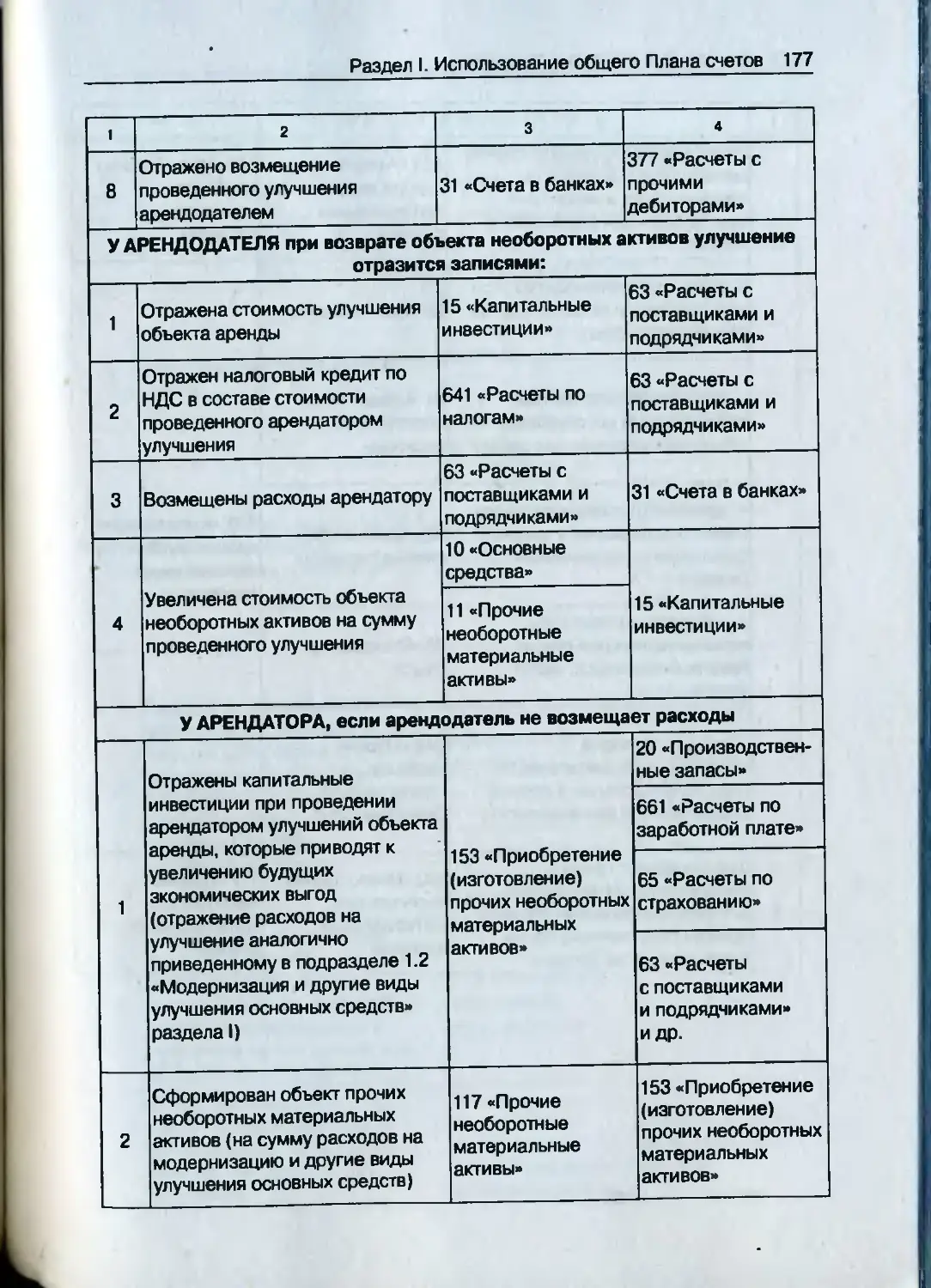

18.3. Улучшение арендованных необоротных активов при операционной аренде ........................... 176

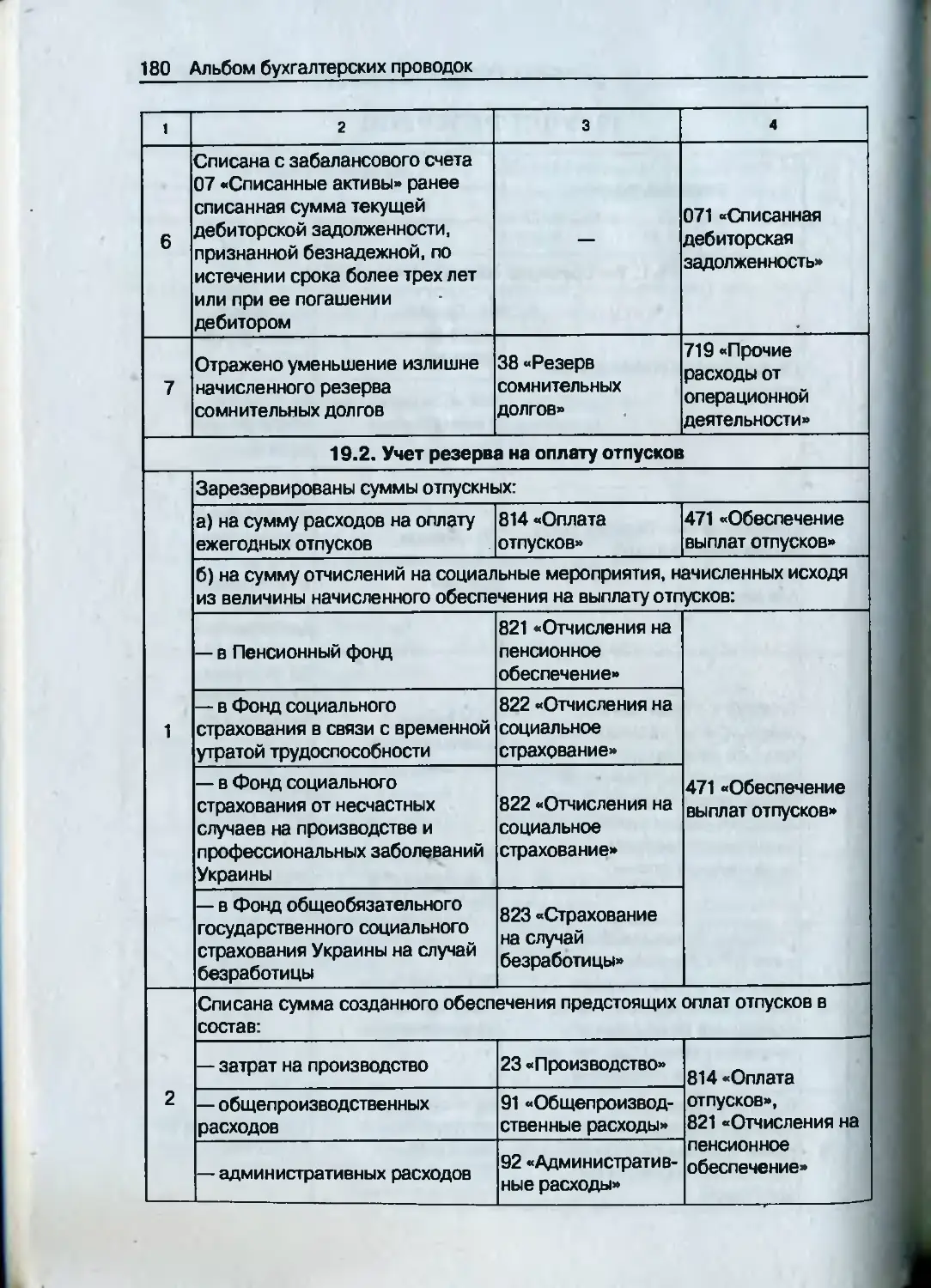

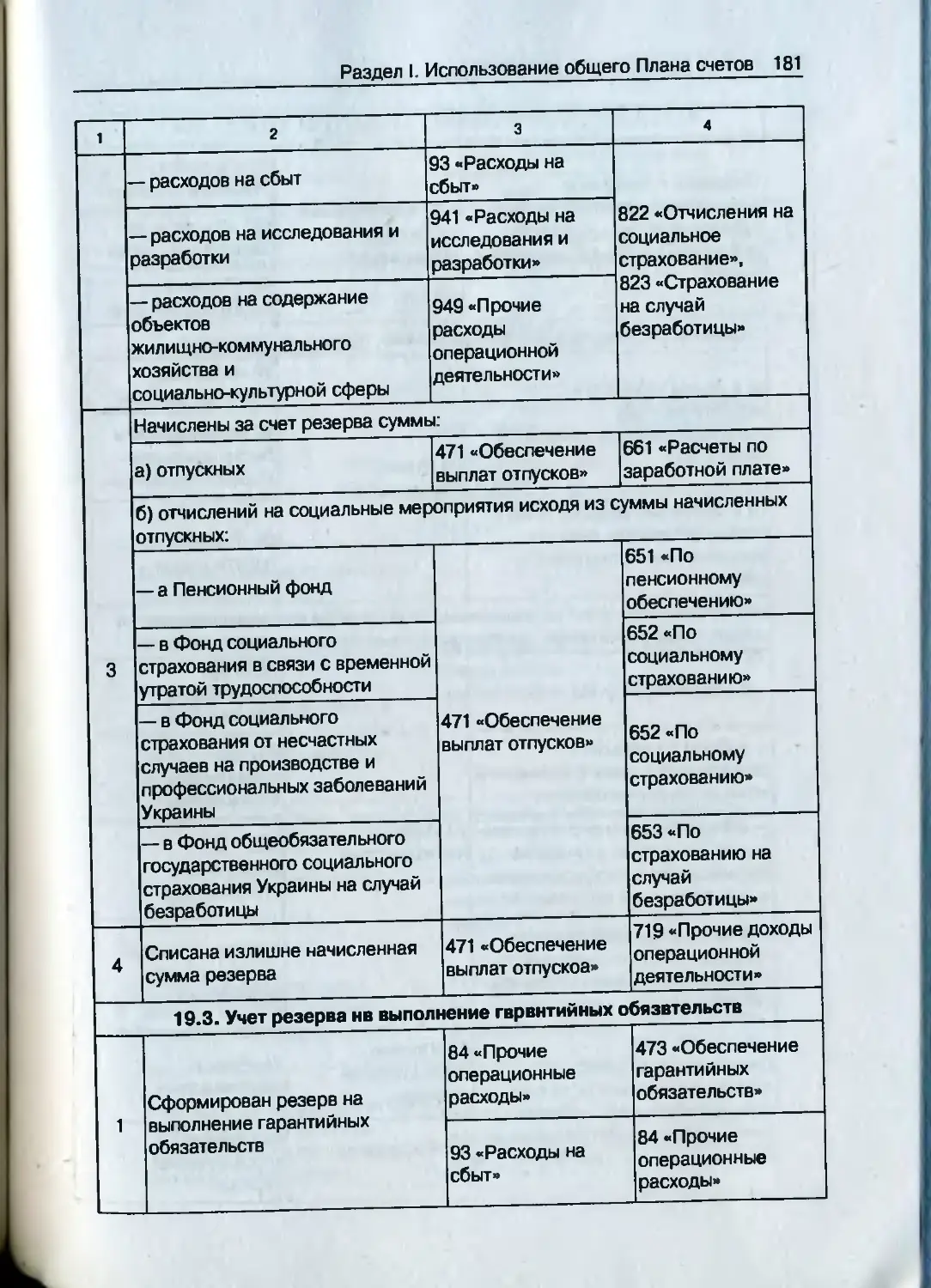

19. Учет резервов.................................. 179

19.1. Учет резерва сомнительных долгов............. 179

19.2. Учет резерва па оплату отпусков.............. 180

19.3. Учет резерва на выполнение гарантийных обязательств........................................181

20. Учет финансовых результатов ................... 183

20.1. Учет финансовых результатов от операционной деятельности ...................... 183

20.2. Учет финансовых результатов от финансовой деятельности......................... 186

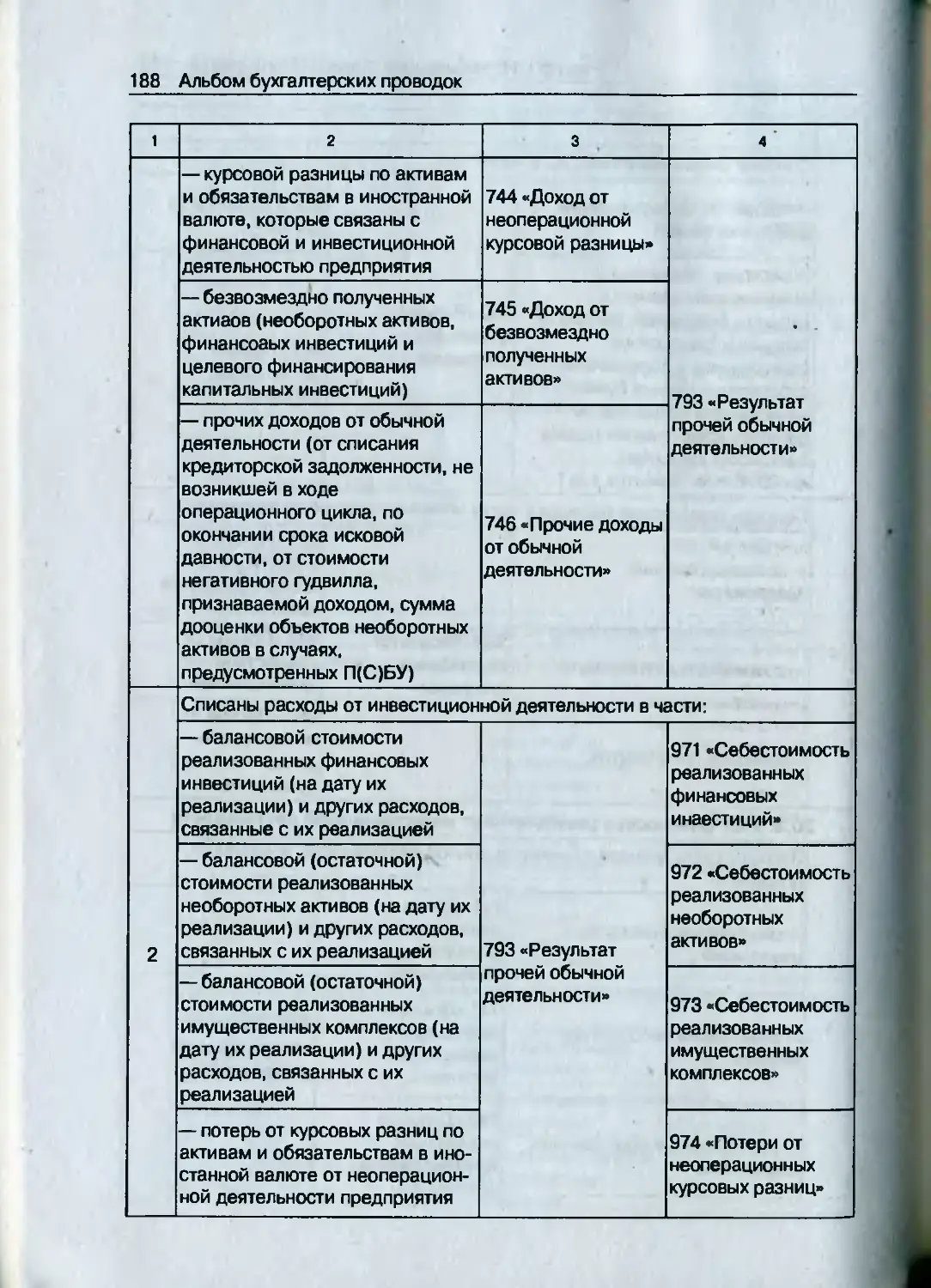

20.3. Учет финансовых результатов от инвестиционной деятельности..................... 187

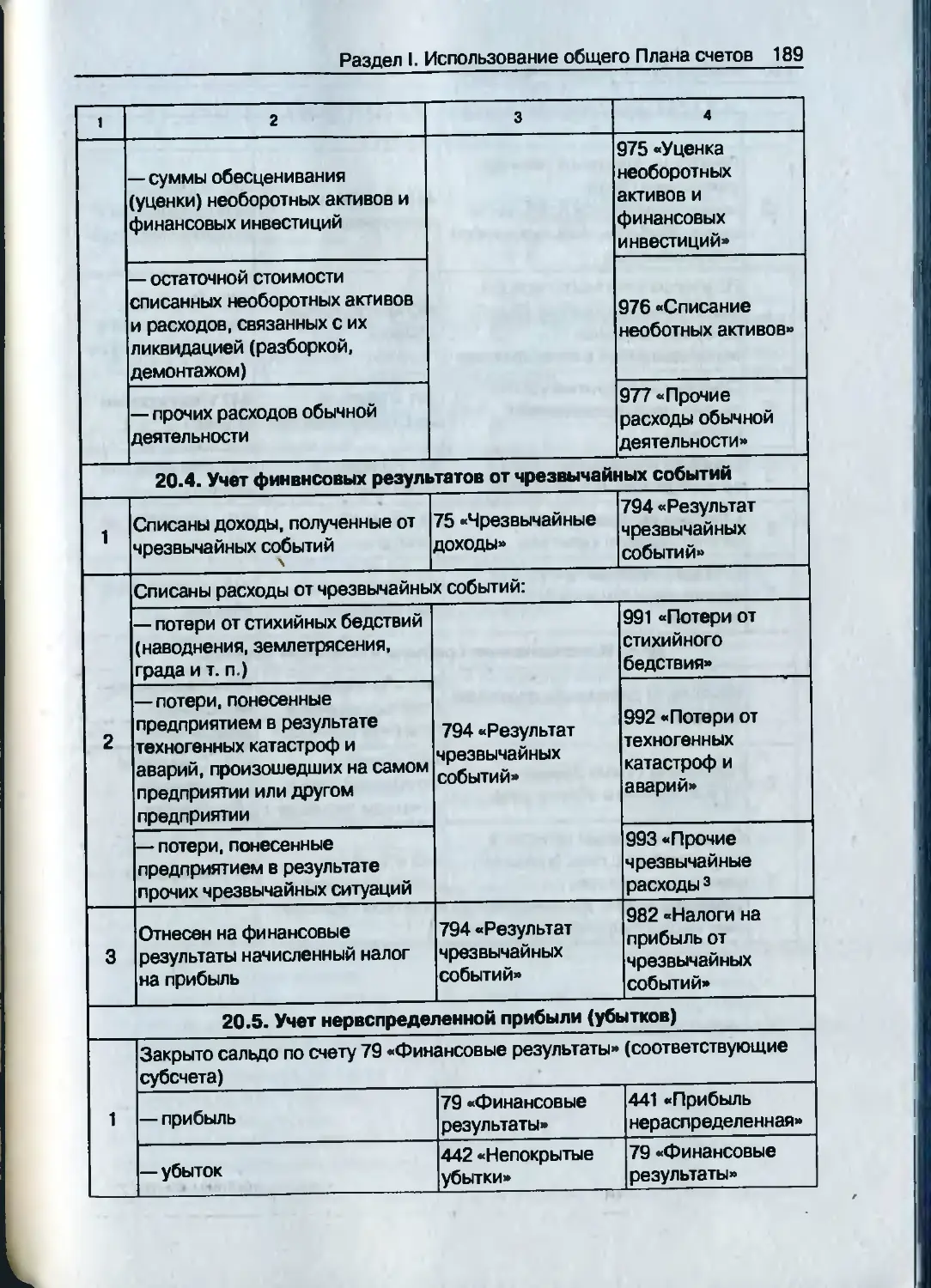

20.4. Учет финансовых результатов от чрезвычайных событий............................ 189

20.5. Учет нераспределенной прибыли (убытков)...... 189

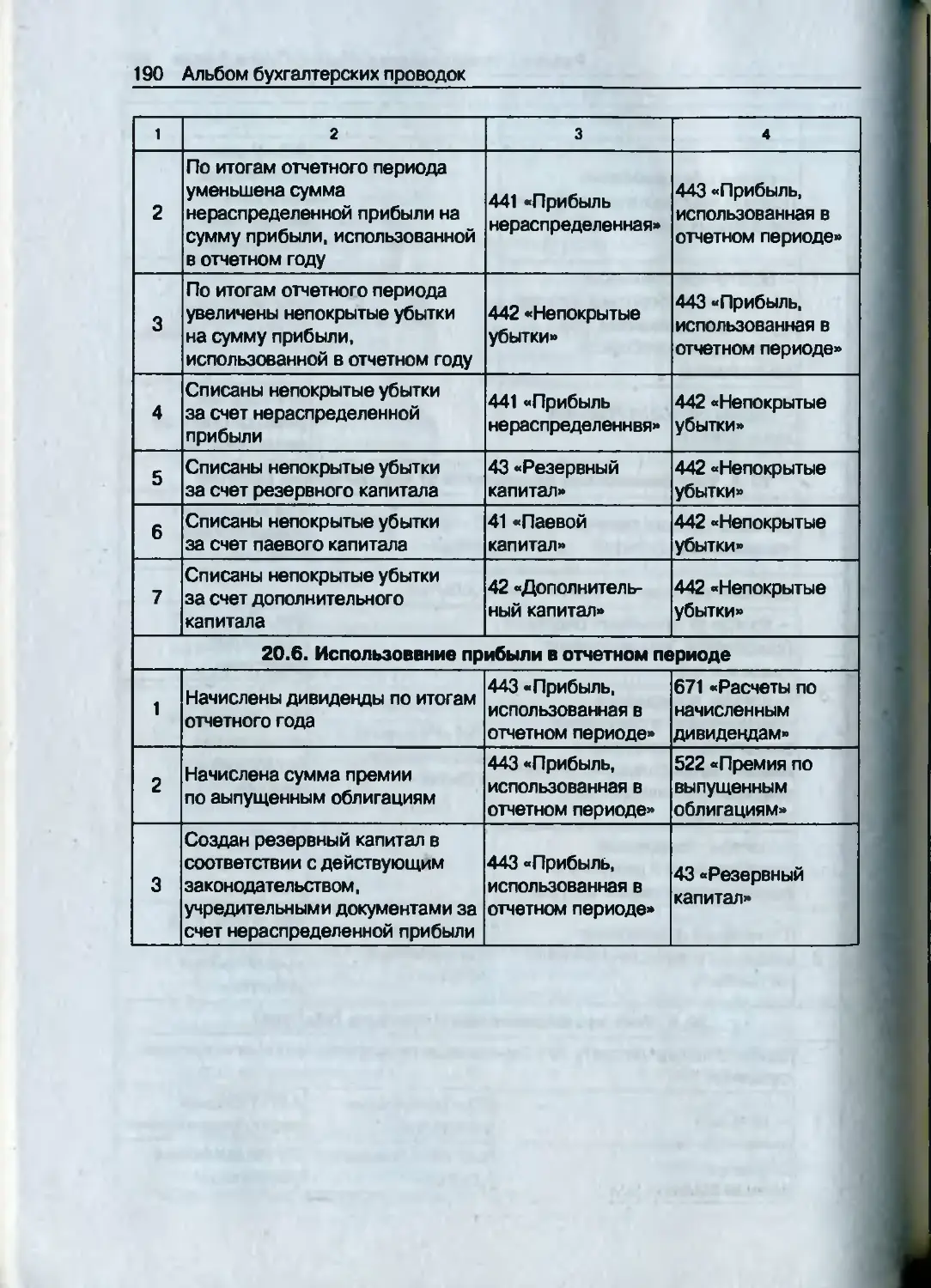

20.6. Использование прибыли в отчетном периоде..... 190

21. Учет бартерных (товарообменных) операций .......191

10 Альбом бухгалтерских проводок

21.1. Учет бартерных операций подобными производственными запасами.........................191

В случае если балансовая стоимость передаваемых запасов меньше их справедливой стоимости....................................... 191

В случае если балансовая стоимость передаваемых запасов больше их справедливой стоимости....................................... 192

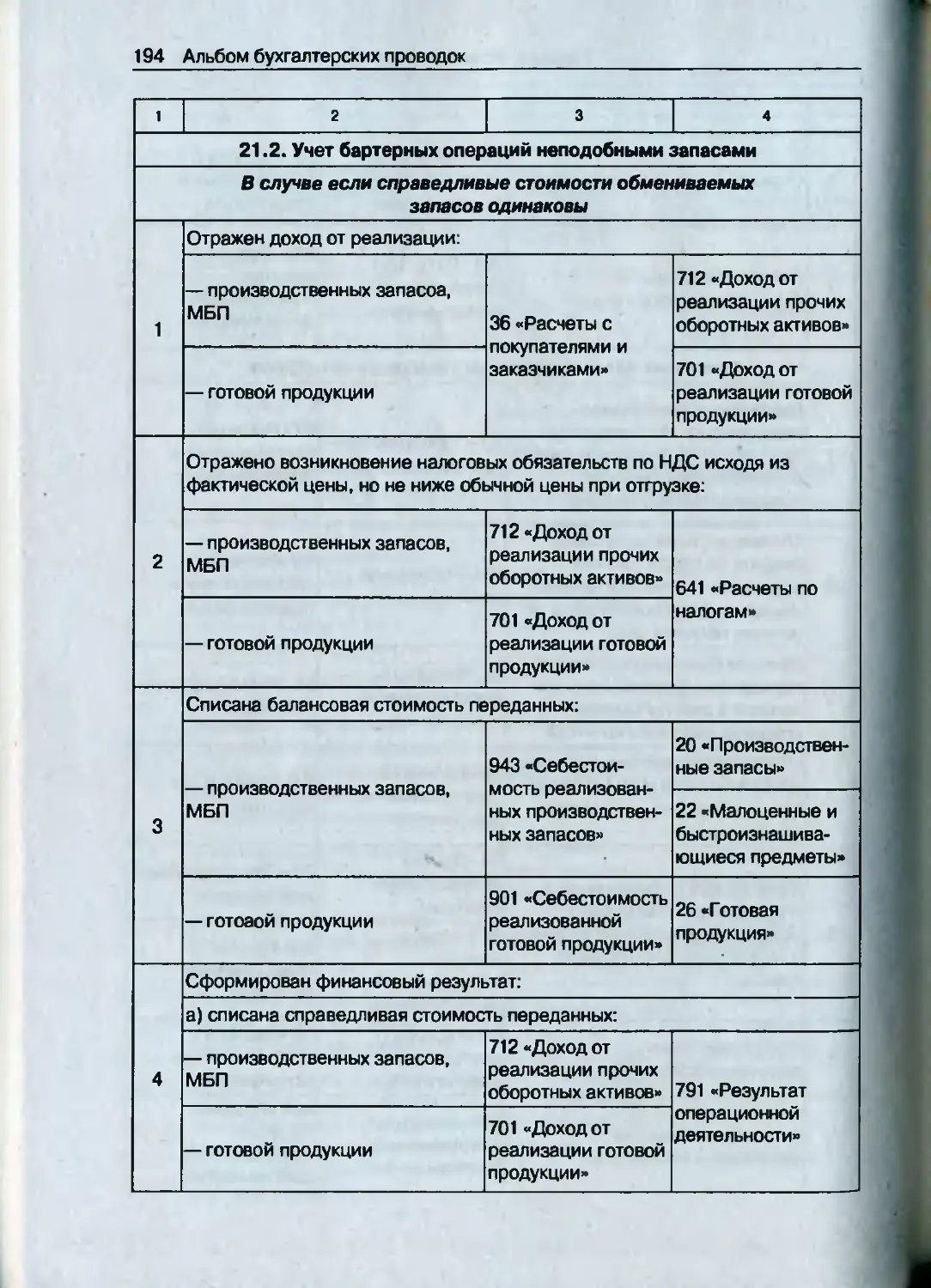

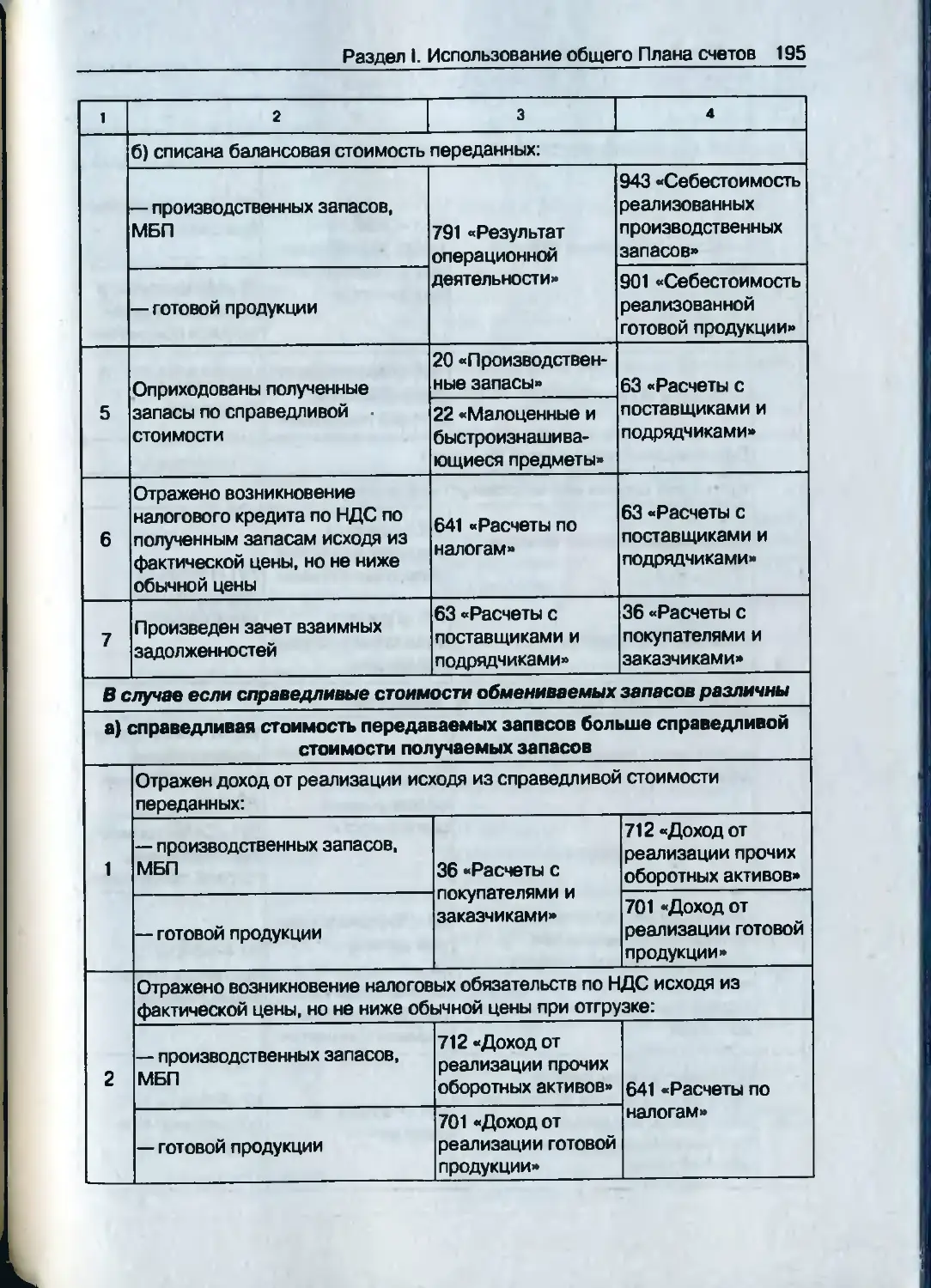

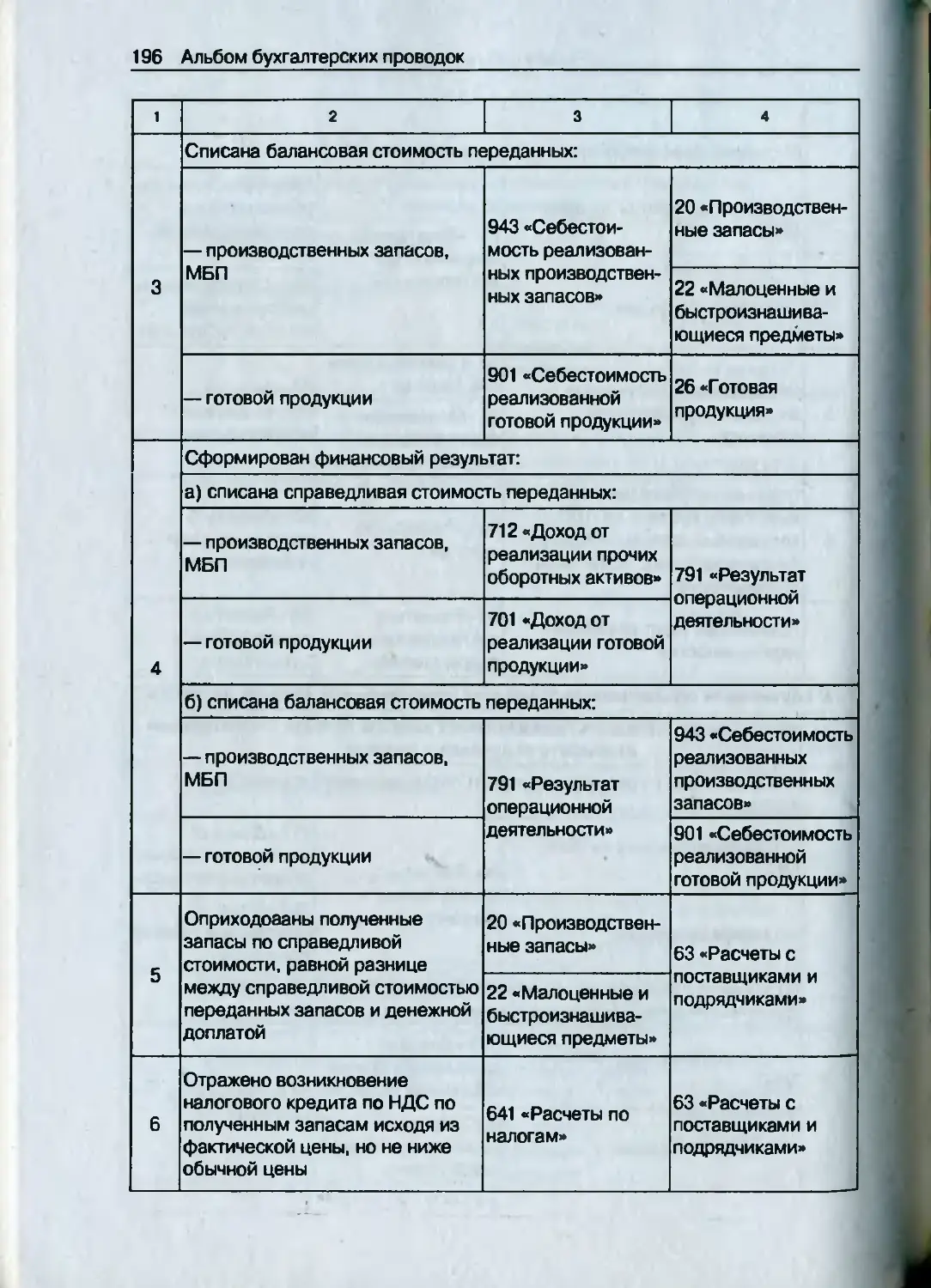

21.2. Учет бартерных операций неподобными запасами ......................................... 194

В случае если справедливые стоимости обмениваемых запасов одинаковы.................. 194

В случае если справедливые стоимости обмениваемых запасов различны................... 195

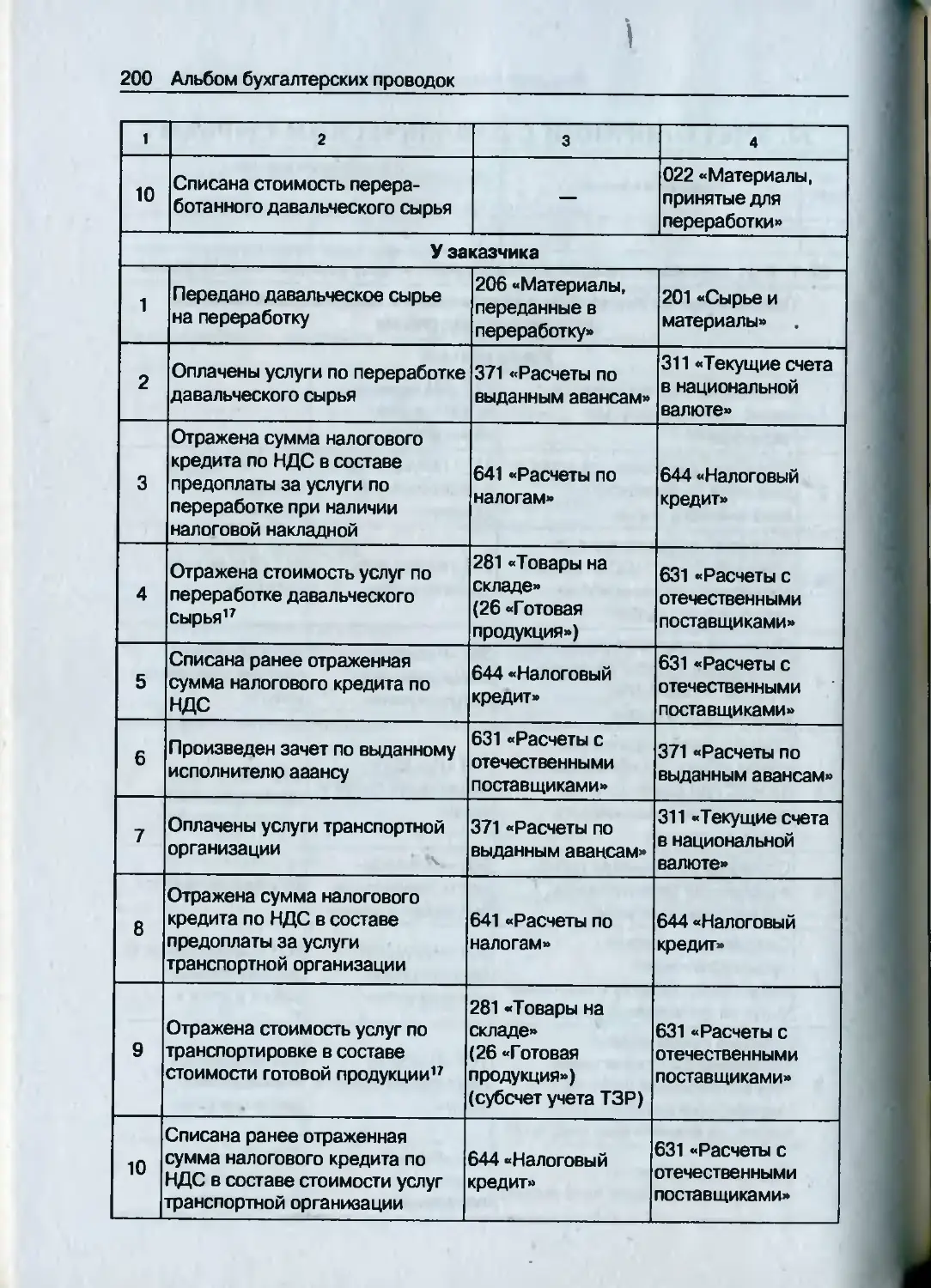

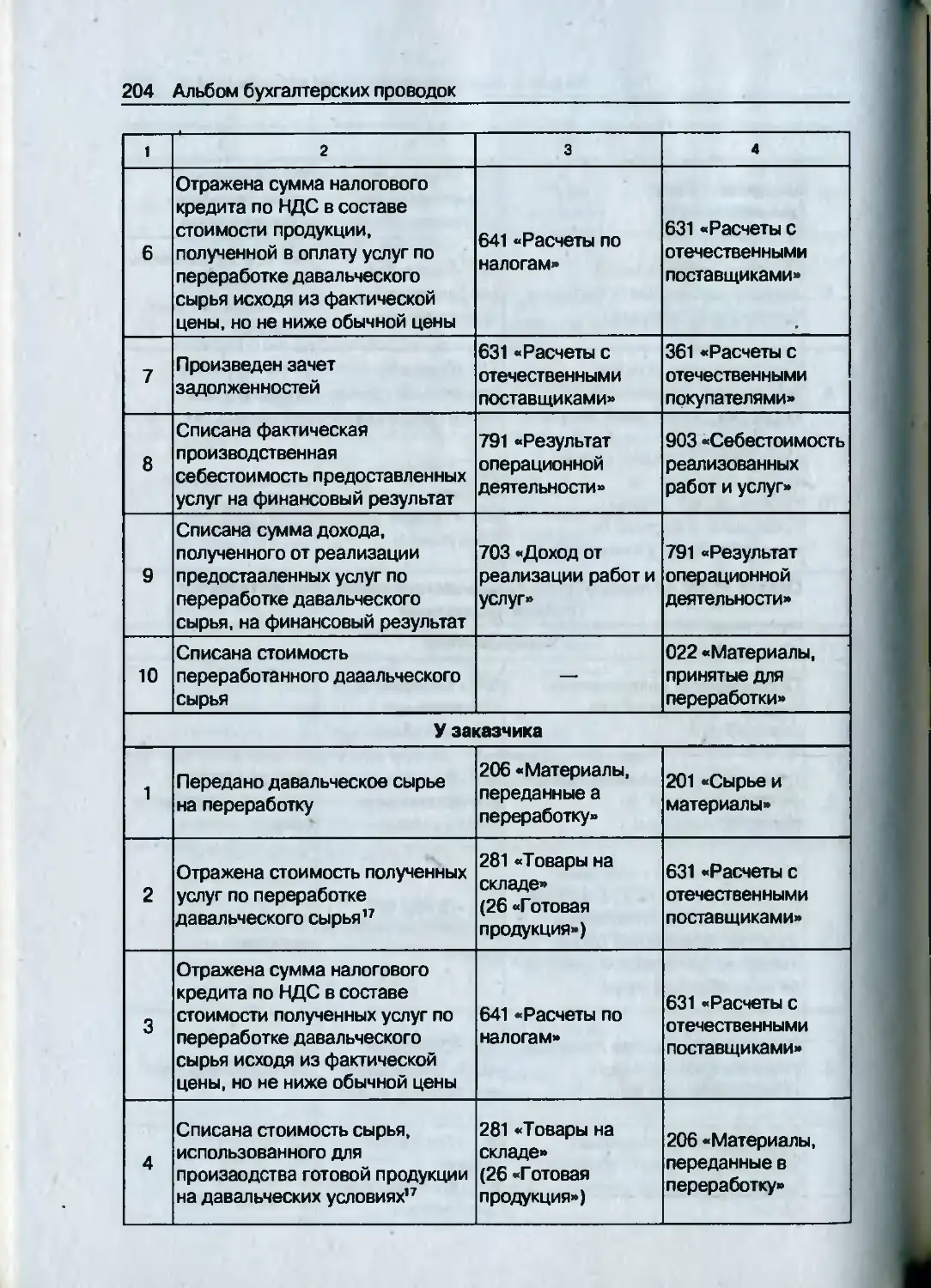

22. Учет операций с давальческим сырьем........... 199

22.1. Учет операций с давальческим сырьем между резидентами Украины......................... 199

Оплата услуг по переработке давальческого сырья осуществляется денежными средствами..................................... 199

Оплата услуг по переработке давальческого сырья осуществляется сырьем..................... 201

Оплата услуг по переработке давальческого сырья осуществляется готовой продукцией...................................... 203

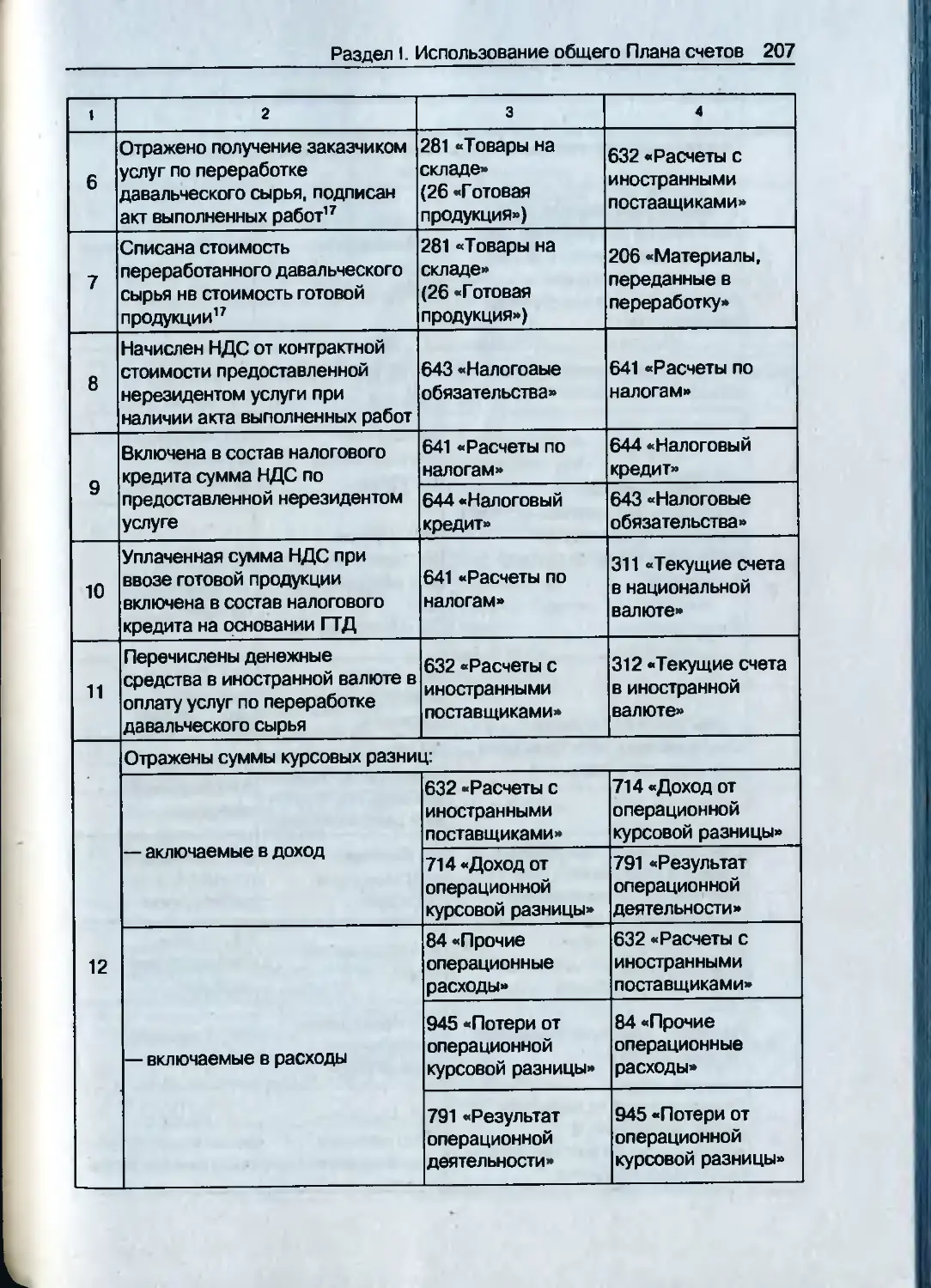

22.2. Учет операций с давальческим сырьем во внешнеэкономических отношениях..................206

22.2.1. В случае если резидент Украины является заказчиком........................................ 206

Оплата услуг по переработке давальческого сырья осуществляется денежными средствами...................................... 206

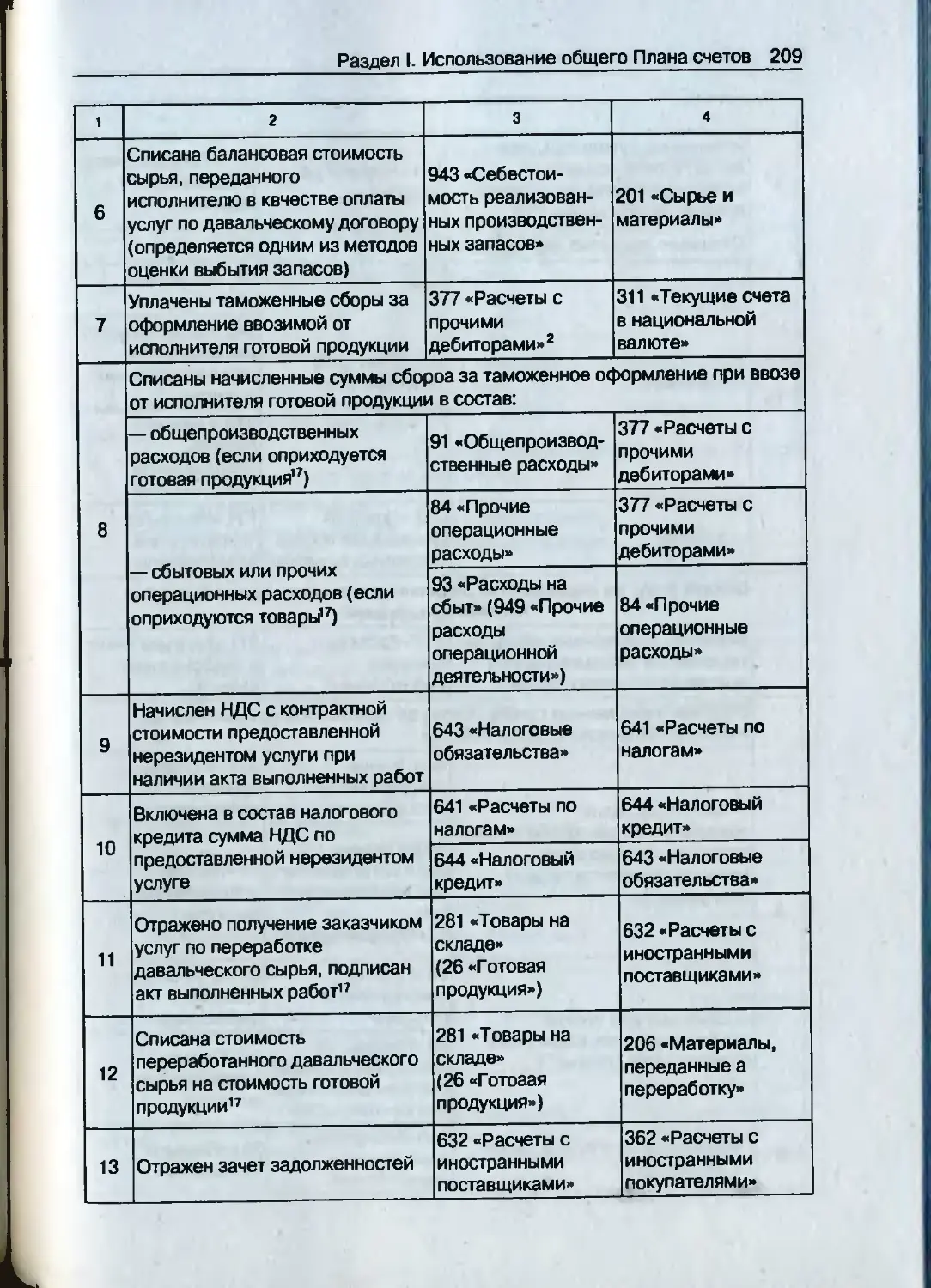

Оплата услуг по переработке давальческого сырья осуществляется сырьем..................... 208

Содержание 11

Оплата услуг по переработке давальческого сырья осуществляется готовой продукцией......... 210

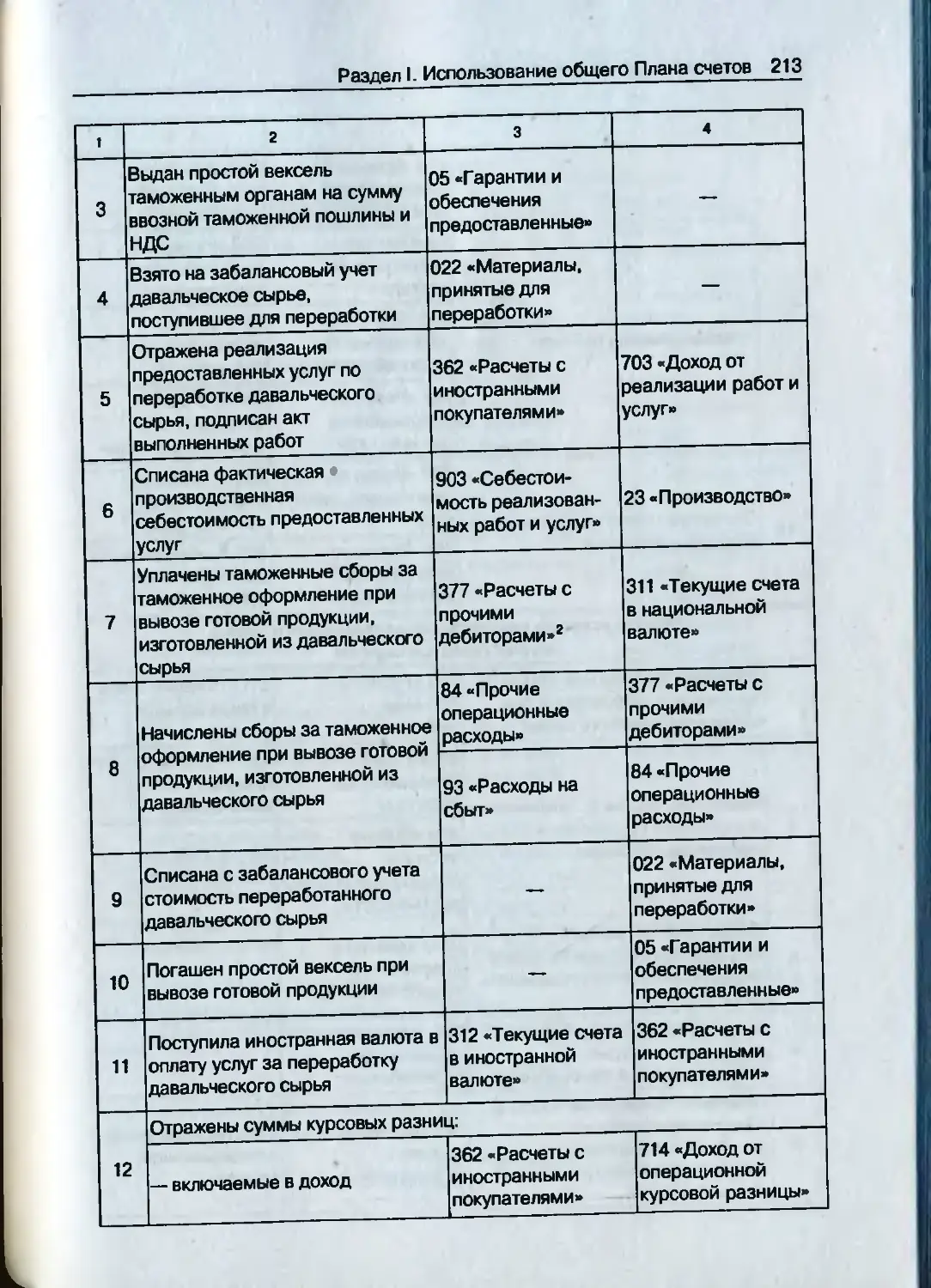

22.2.2. В случае если резидент Украины является исполнителем ...................................... 212

Оплата услуг по переработке давальческого сырья осуществляется денежными средствами....... 212

Оплата услуг по переработке давальческого сырья осуществляется Сырьем..................... 214

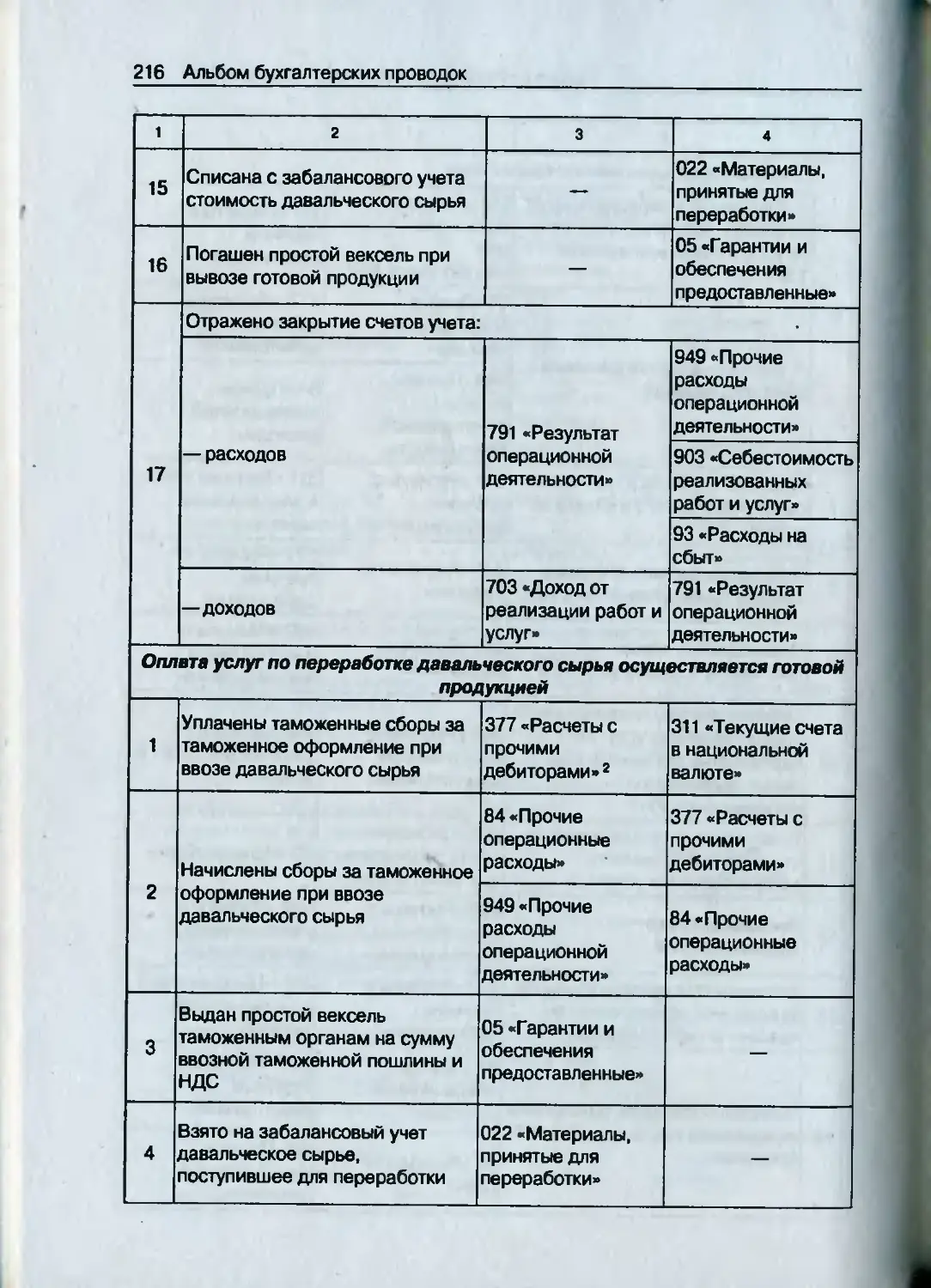

Оплата услуг по переработке давальческого сырья осуществляется готовой продукцией......... 216

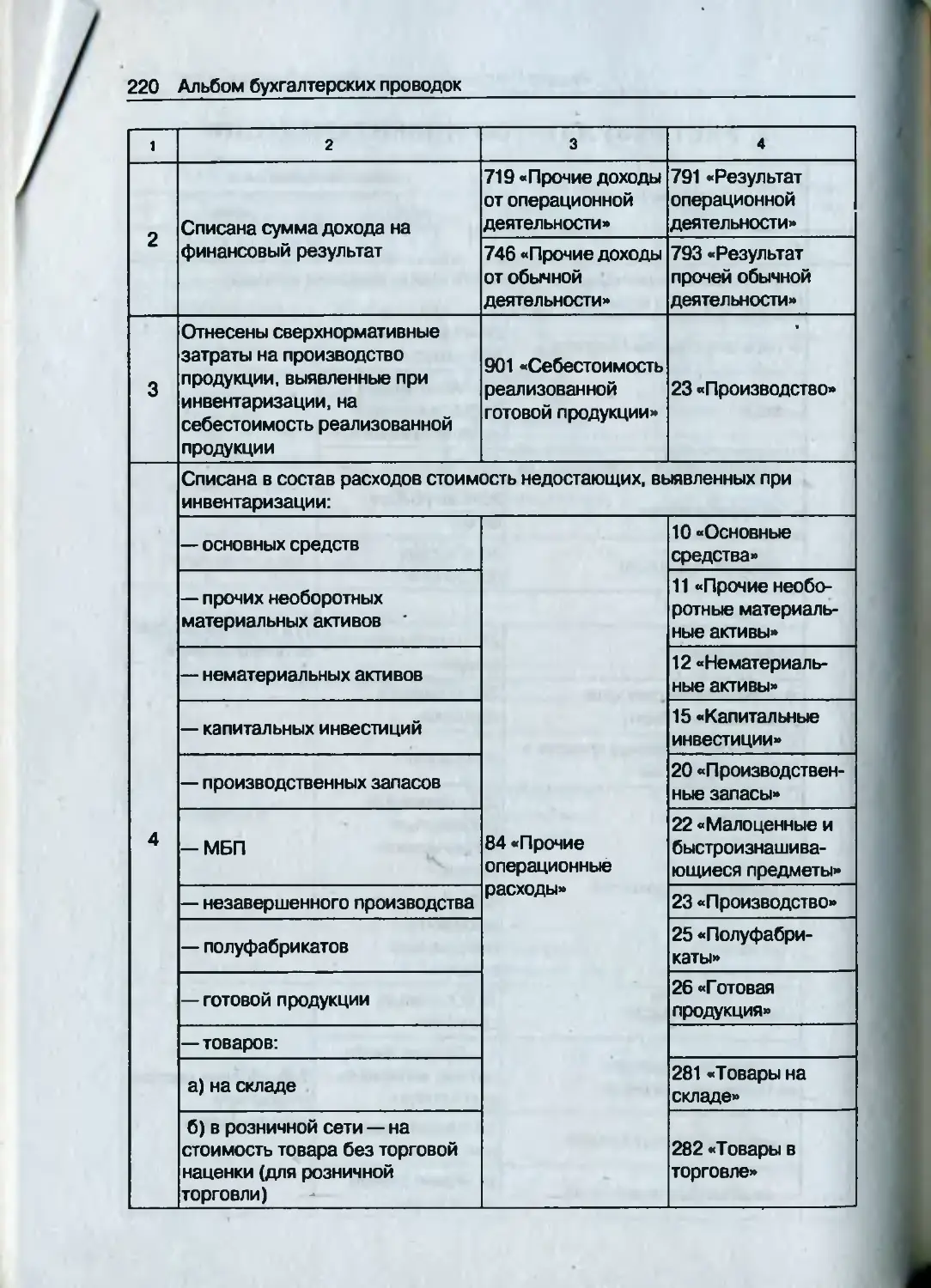

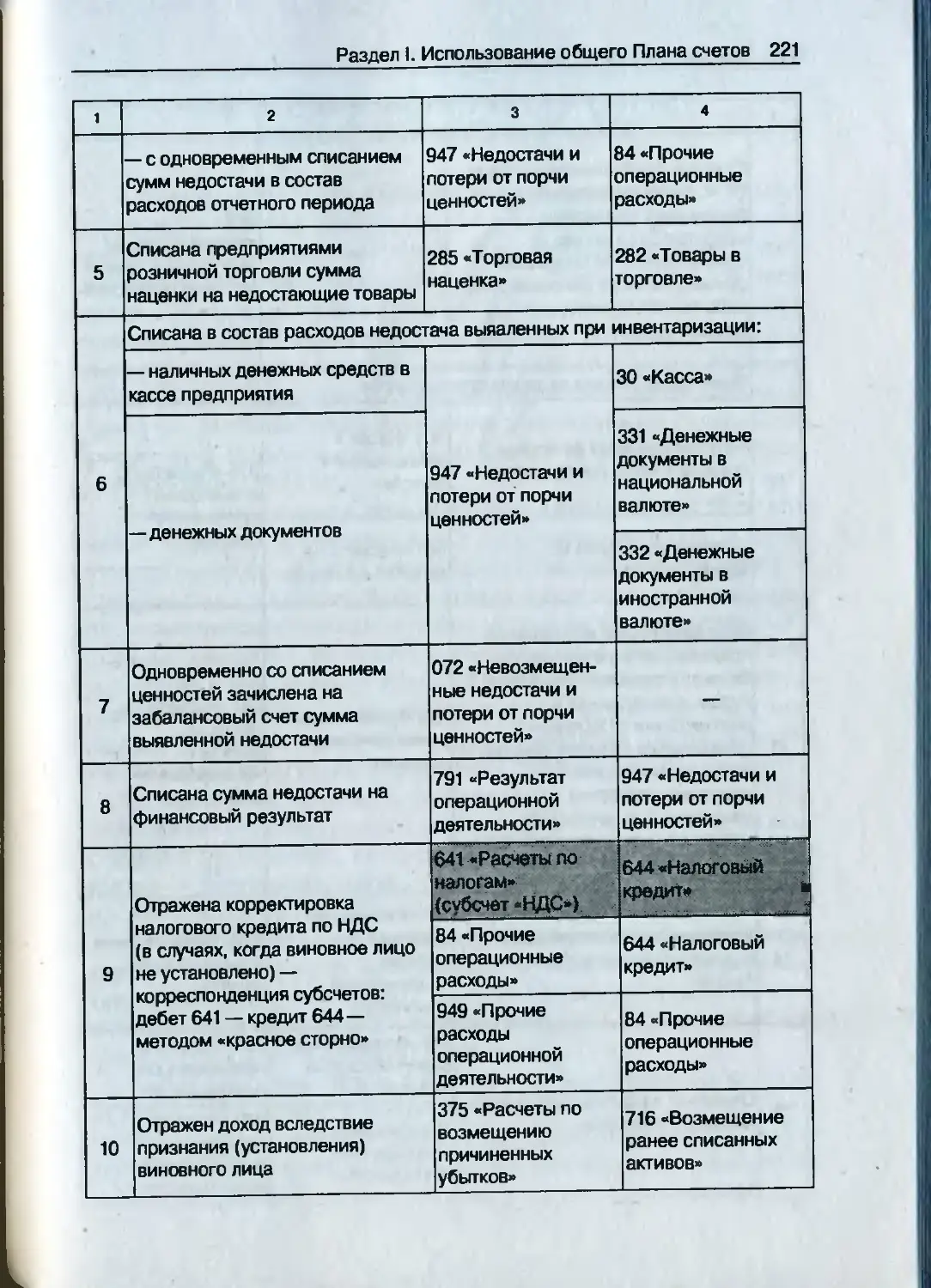

23. Учет результатов инвентаризации................ 219

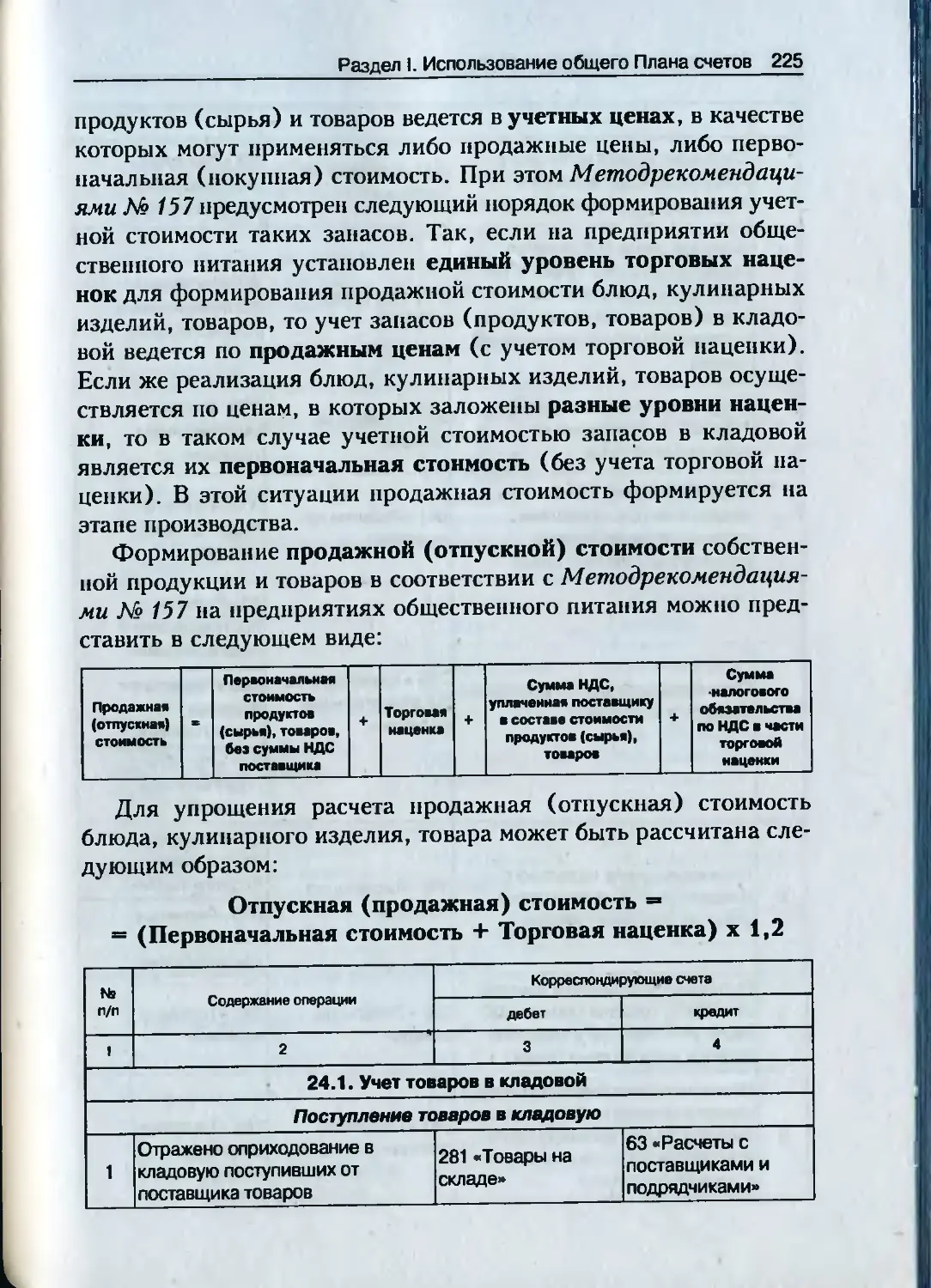

24. Особенности учета в сфере общественного питания ........................................... 223

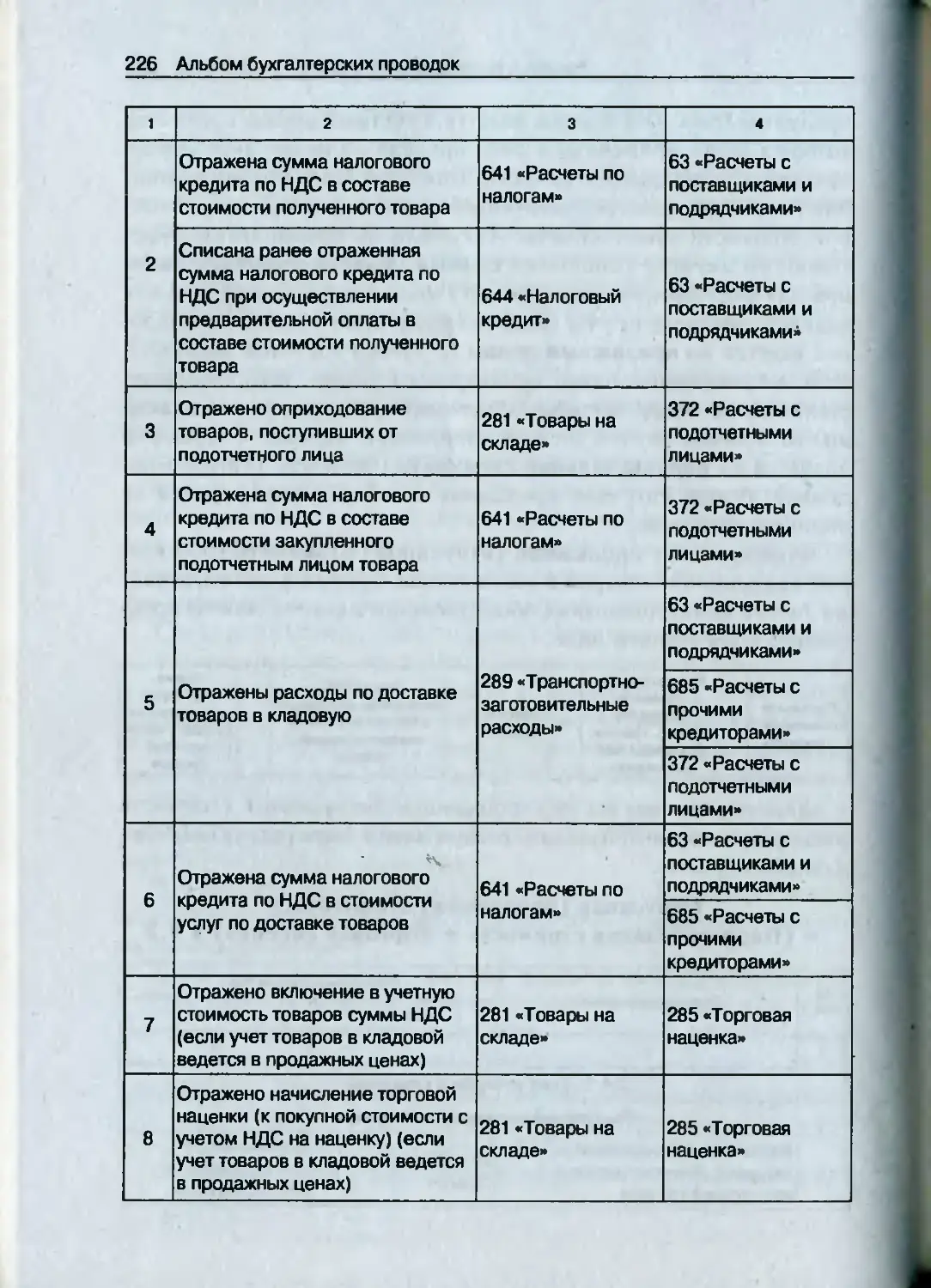

24.1. Учет товаров в кладовой...................... 225

Поступление товаров в кладовую.................. 225

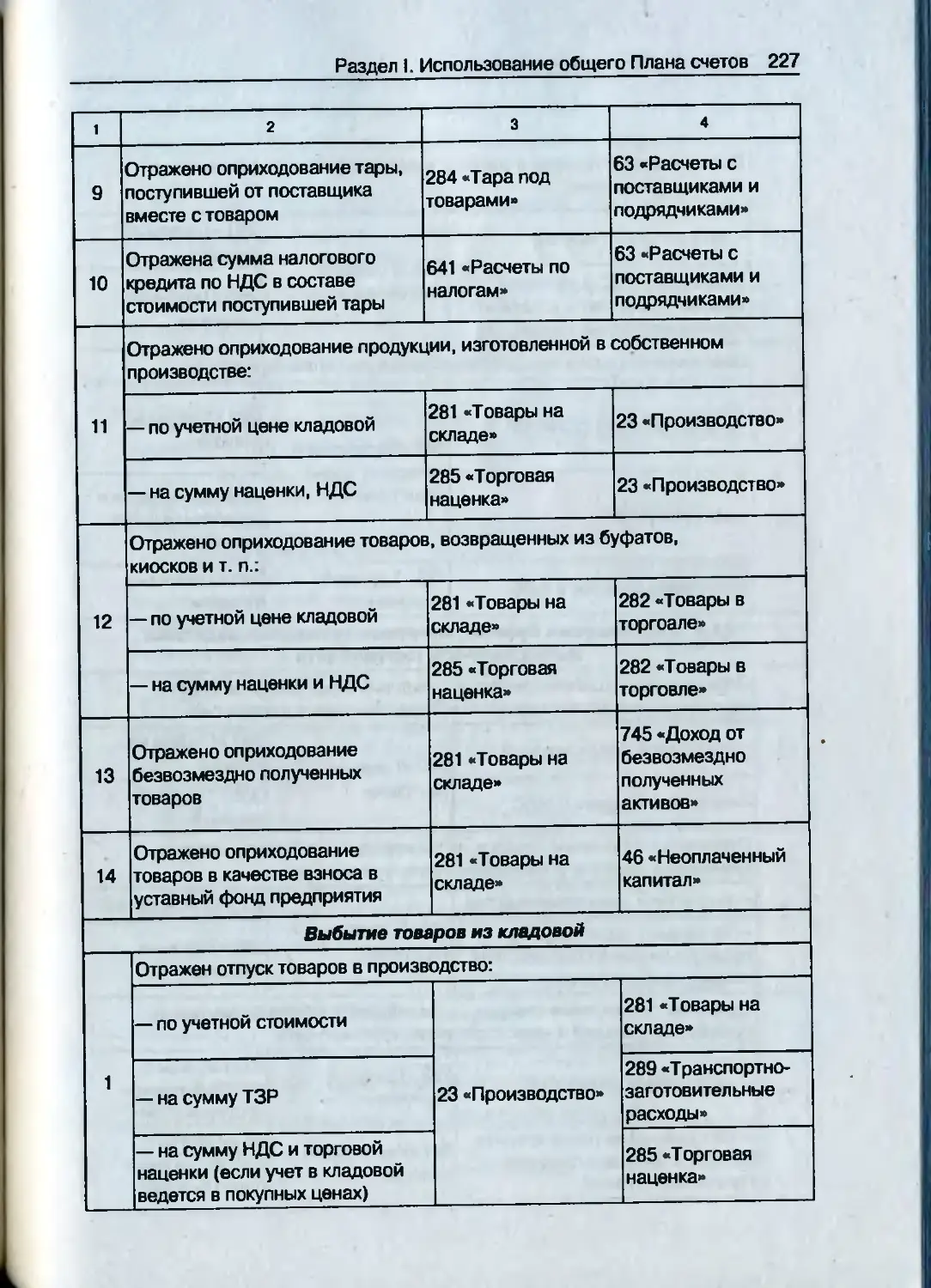

Выбытие товаров из кладовой..................... 227

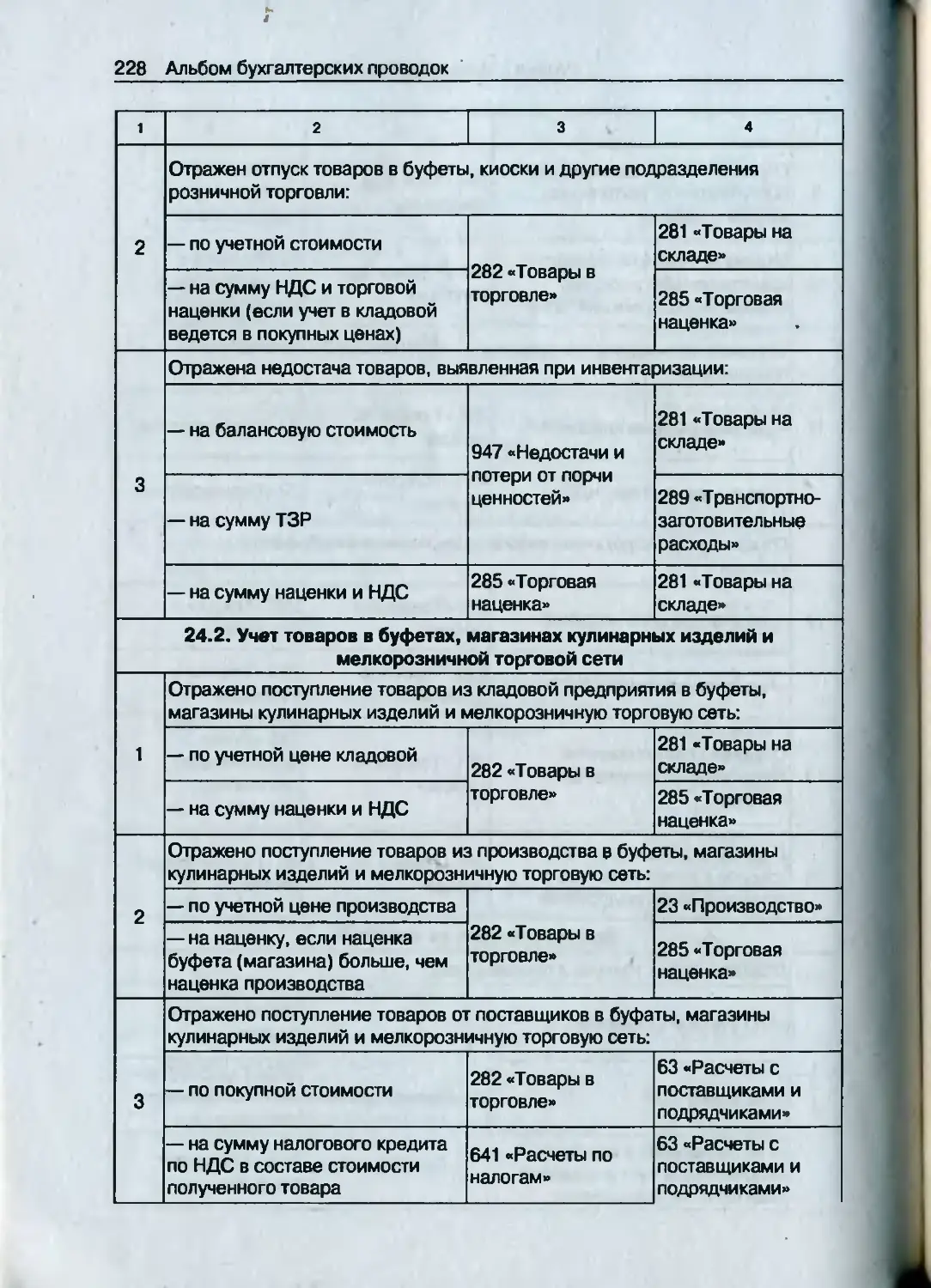

24.2. Учет товаров в буфетах, магазинах кулинарных изделий и мелкорозничной торговой сети............. 228

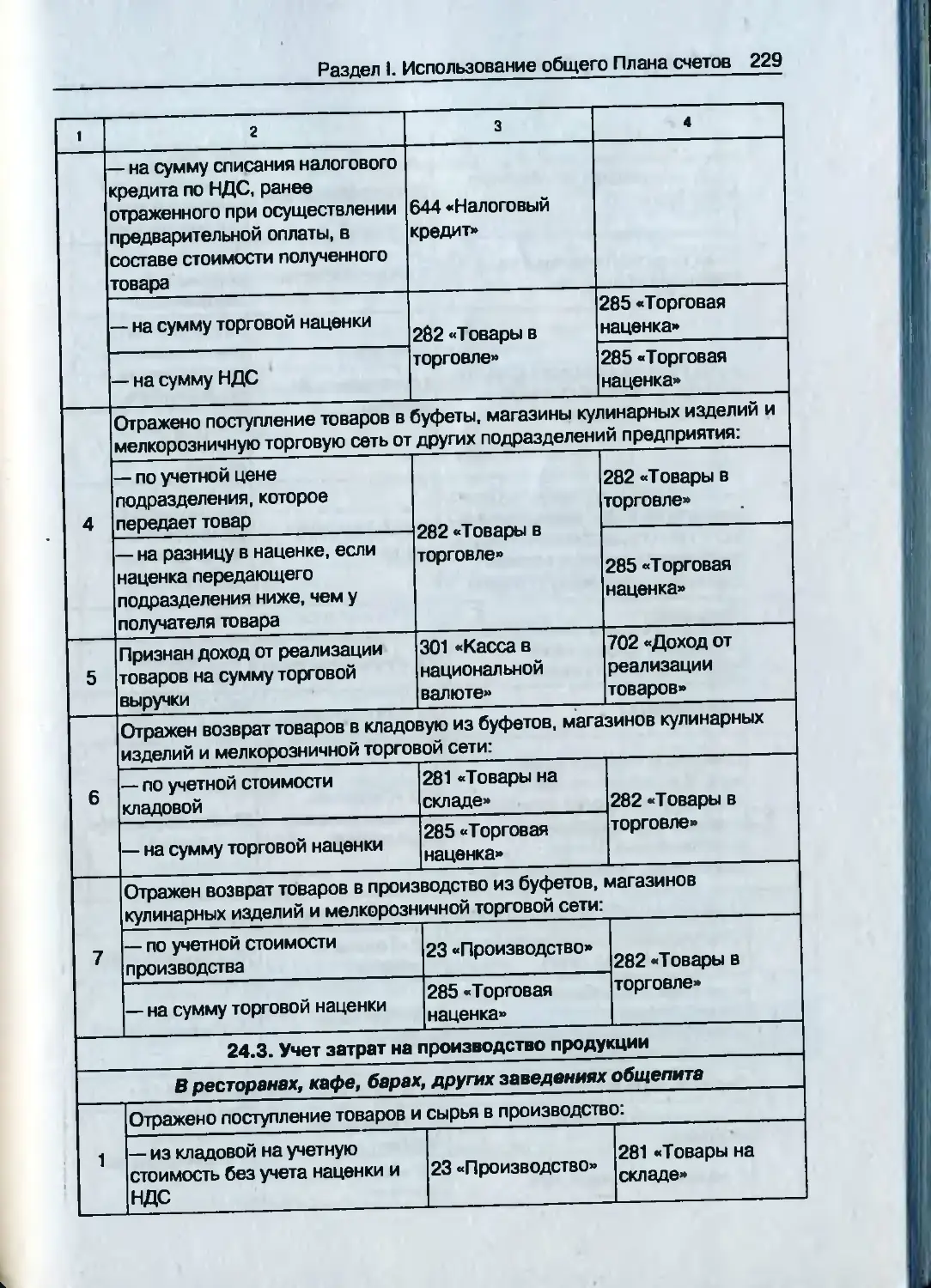

24.3. Учет затрат на производство продукции ....... 229

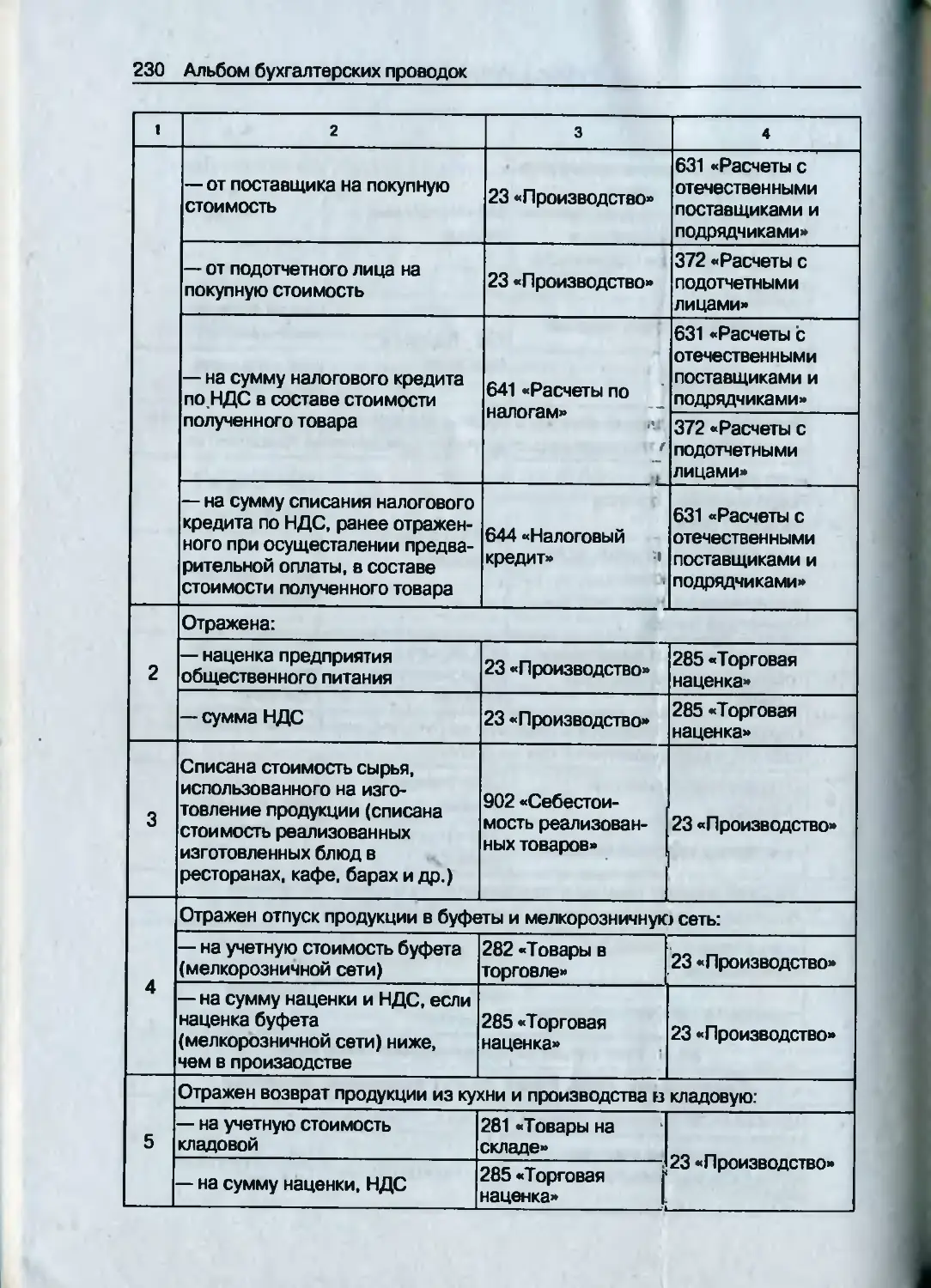

В ресторанах, кафе, барах, других заведениях общепита........................................ 229

В кондитерских цехах.............................231

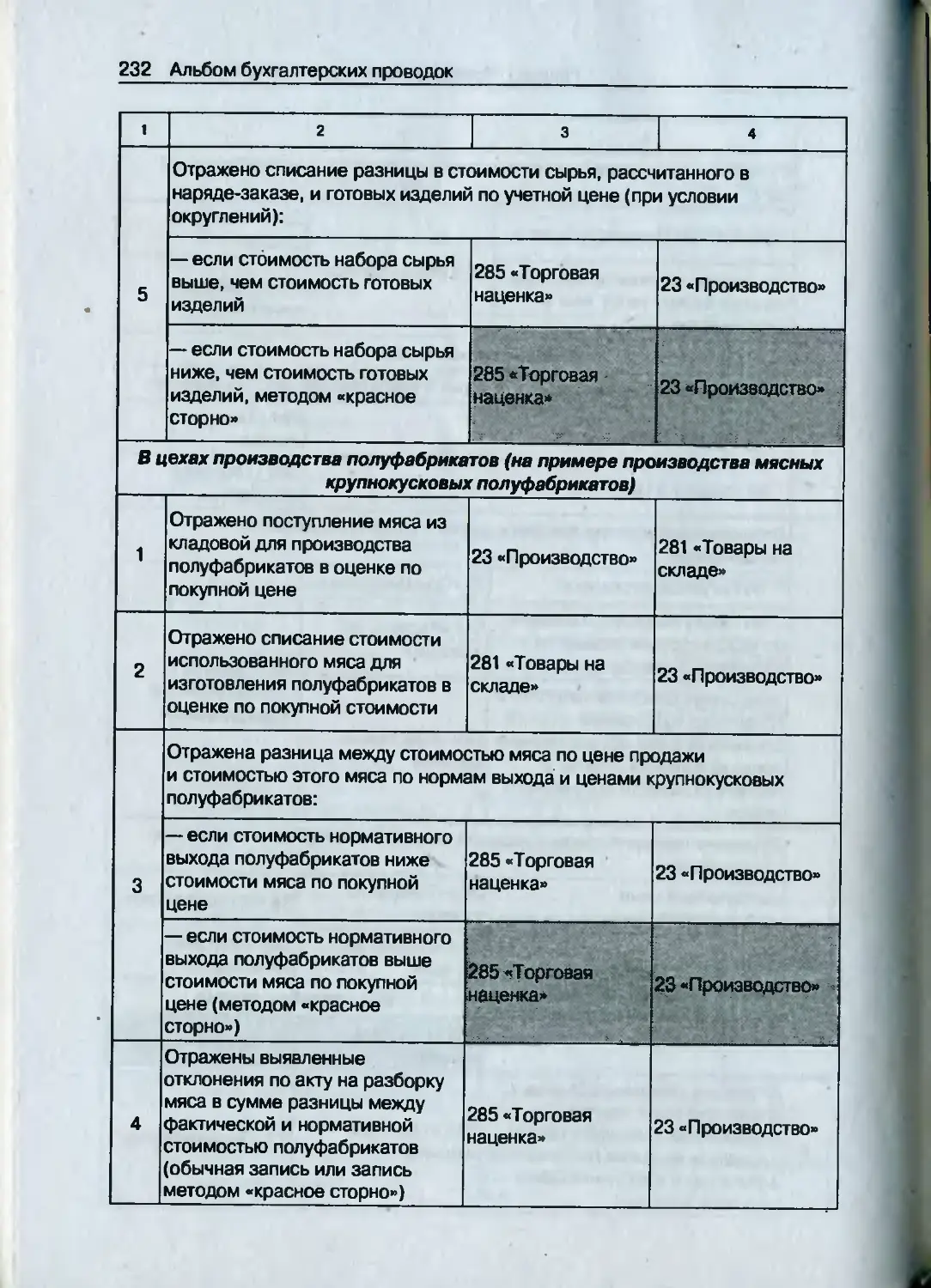

В цехах производства полуфабрикатов

( на примере производства мясных крупнокусковых полуфабрикатов).................. 232

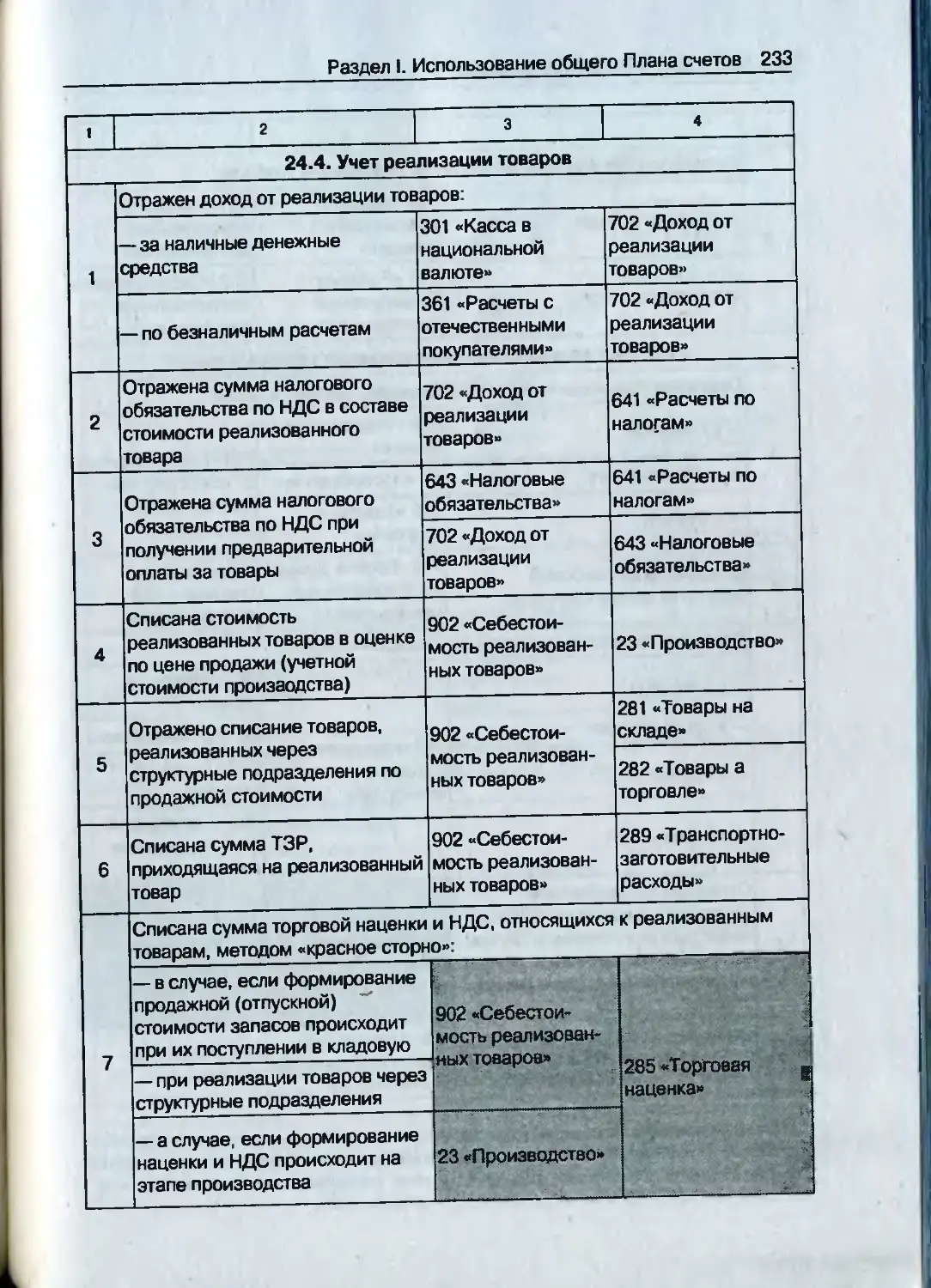

24.4. Учет реализации товаров...................... 233

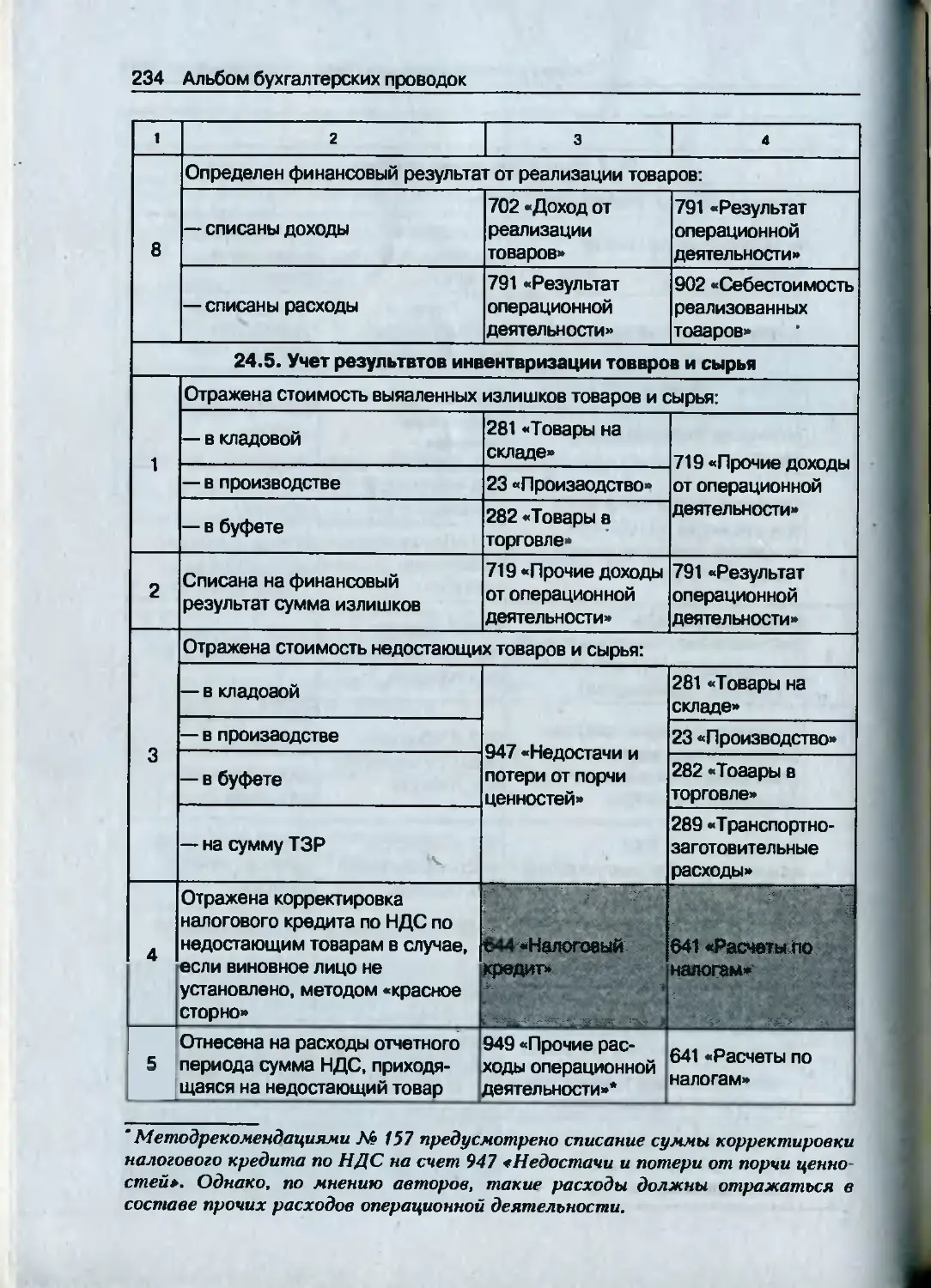

24.5. Учет результатов инвентаризации товаров и сырья............................................ 234

25. Учет активов и обязательств на забалансовых счетах............................................. 236

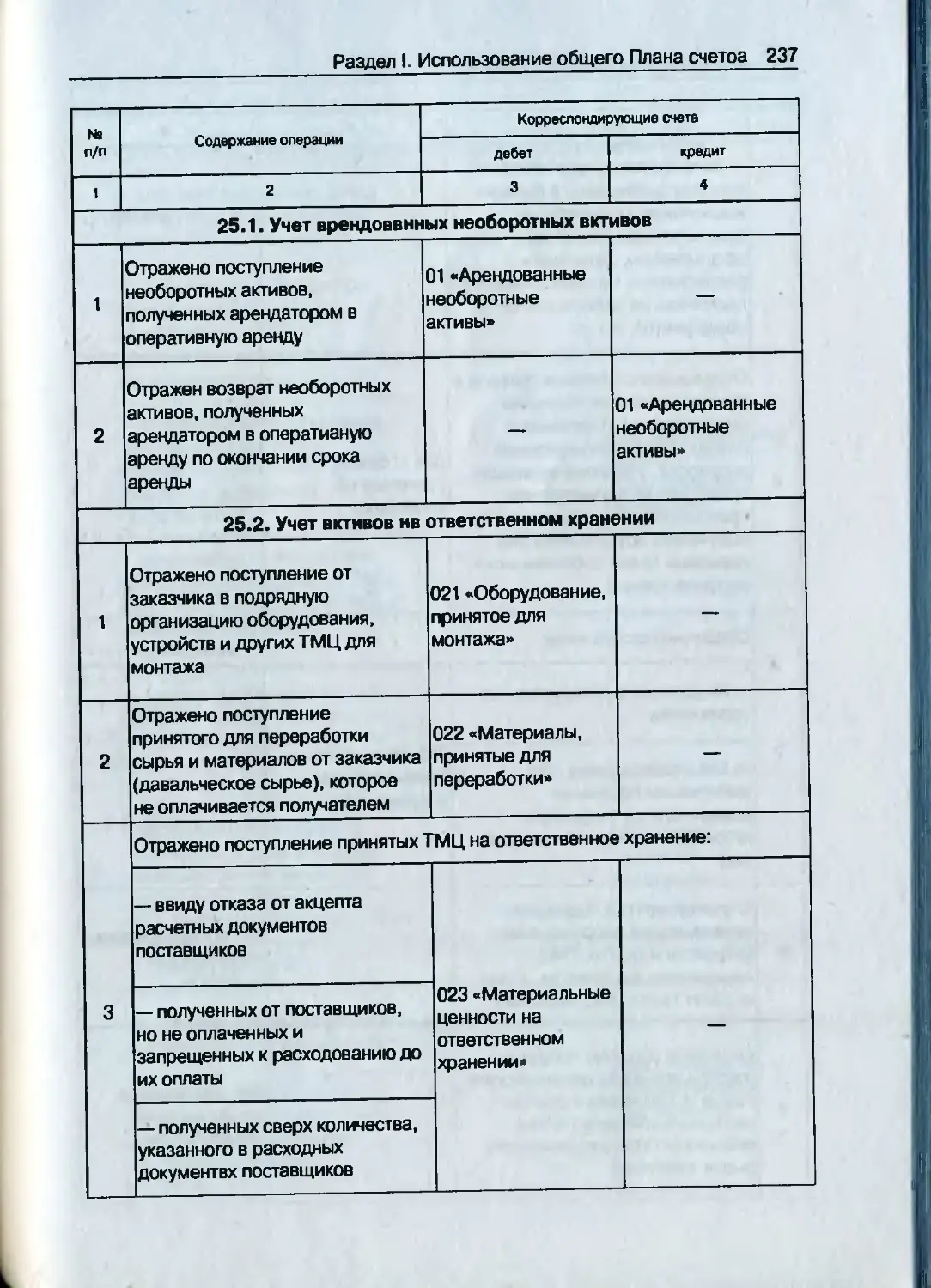

25.1. У чет арендованных пеоборотных активов ...... 237

25.2. Учет активов на ответсвепном храпении ....... 237

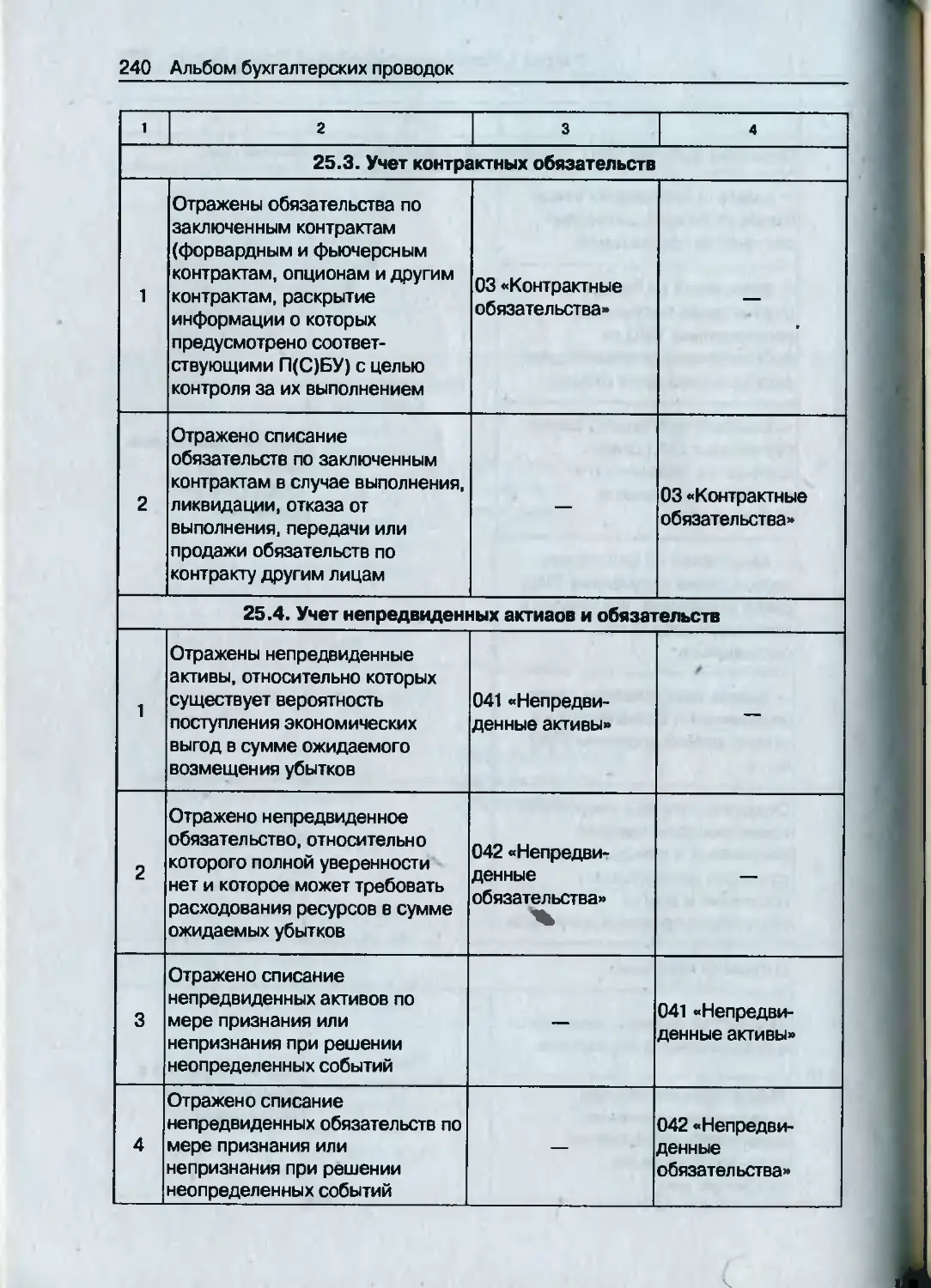

25.3. Учет контрактных обязательств ............... 240

12 Альбом бухгалтерских проводок

25.4. Учет непредвиденных активов и обязательств..................................... 240

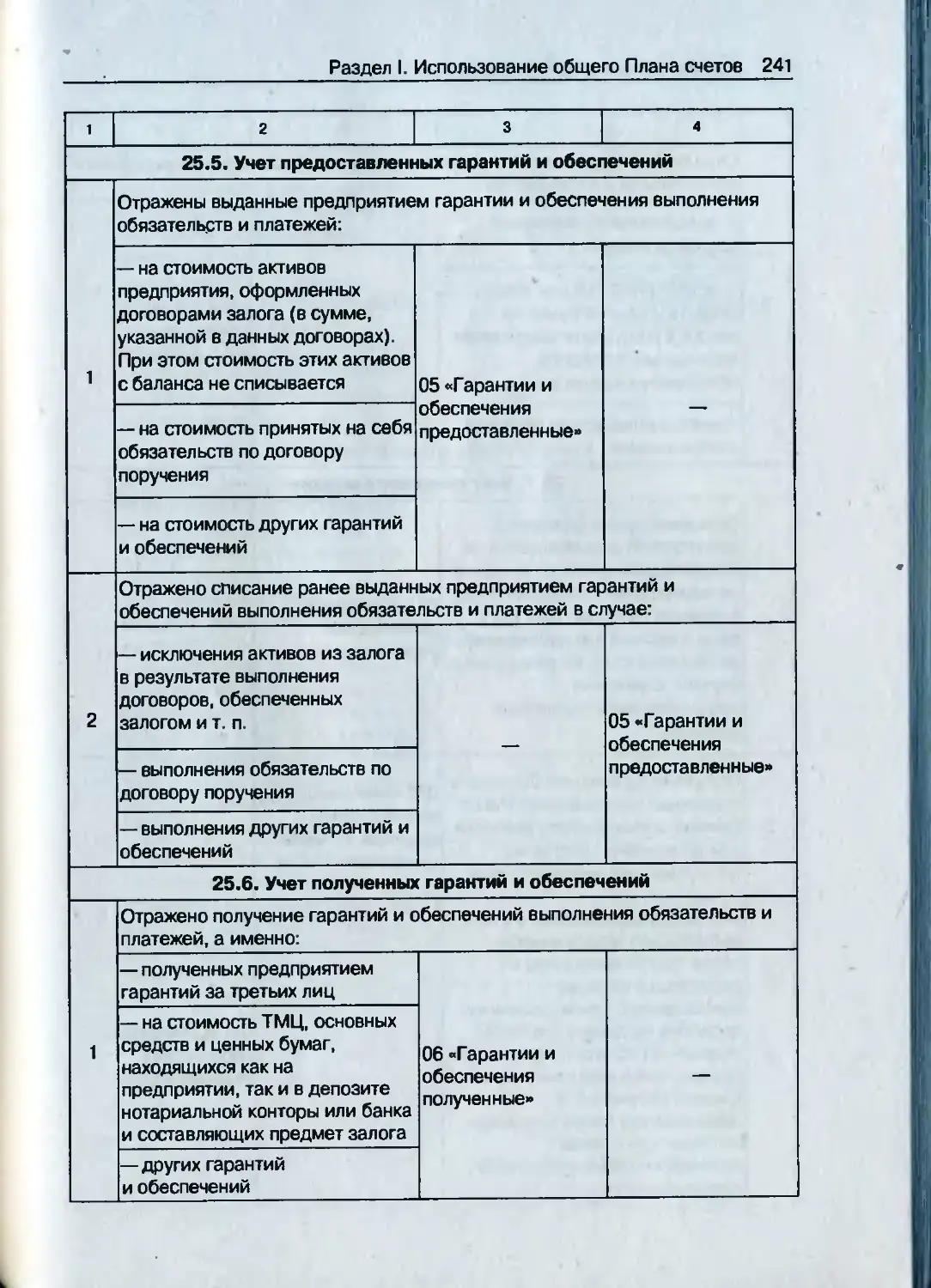

25.5. Учет предоставленных гарантий и обеспечений...................................... 241

25.6. Учет полученных гарантий и обеспечений....... 241

25.7. Учет списанных активов....................... 242

25.8. Учет бланков строгого учета ..4........... 243

РАЗДЕЛ II. ИСПОЛЬЗОВАНИЕ УПРОЩЕННОГО ПЛАНА СЧЕТОВ............................244

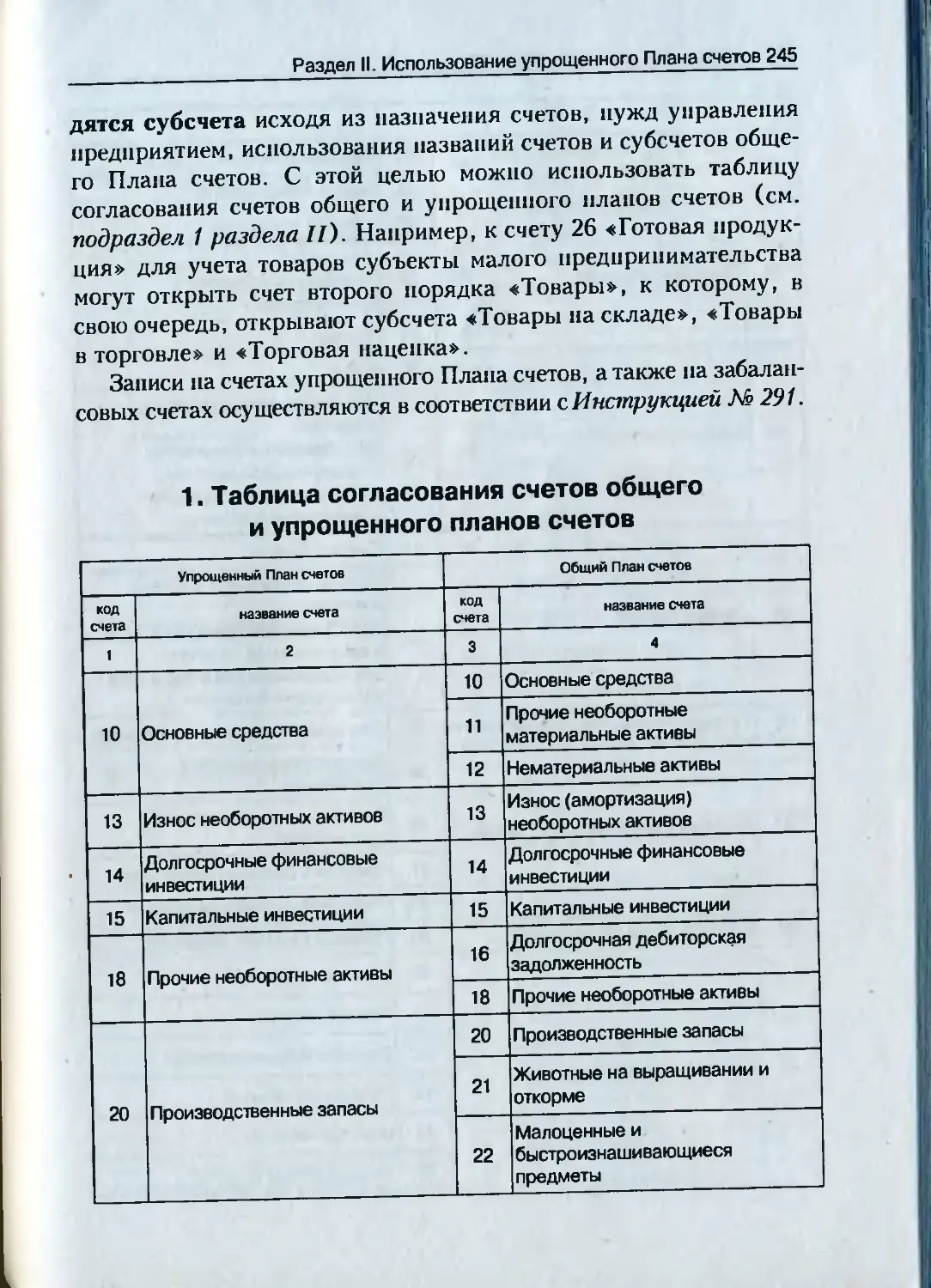

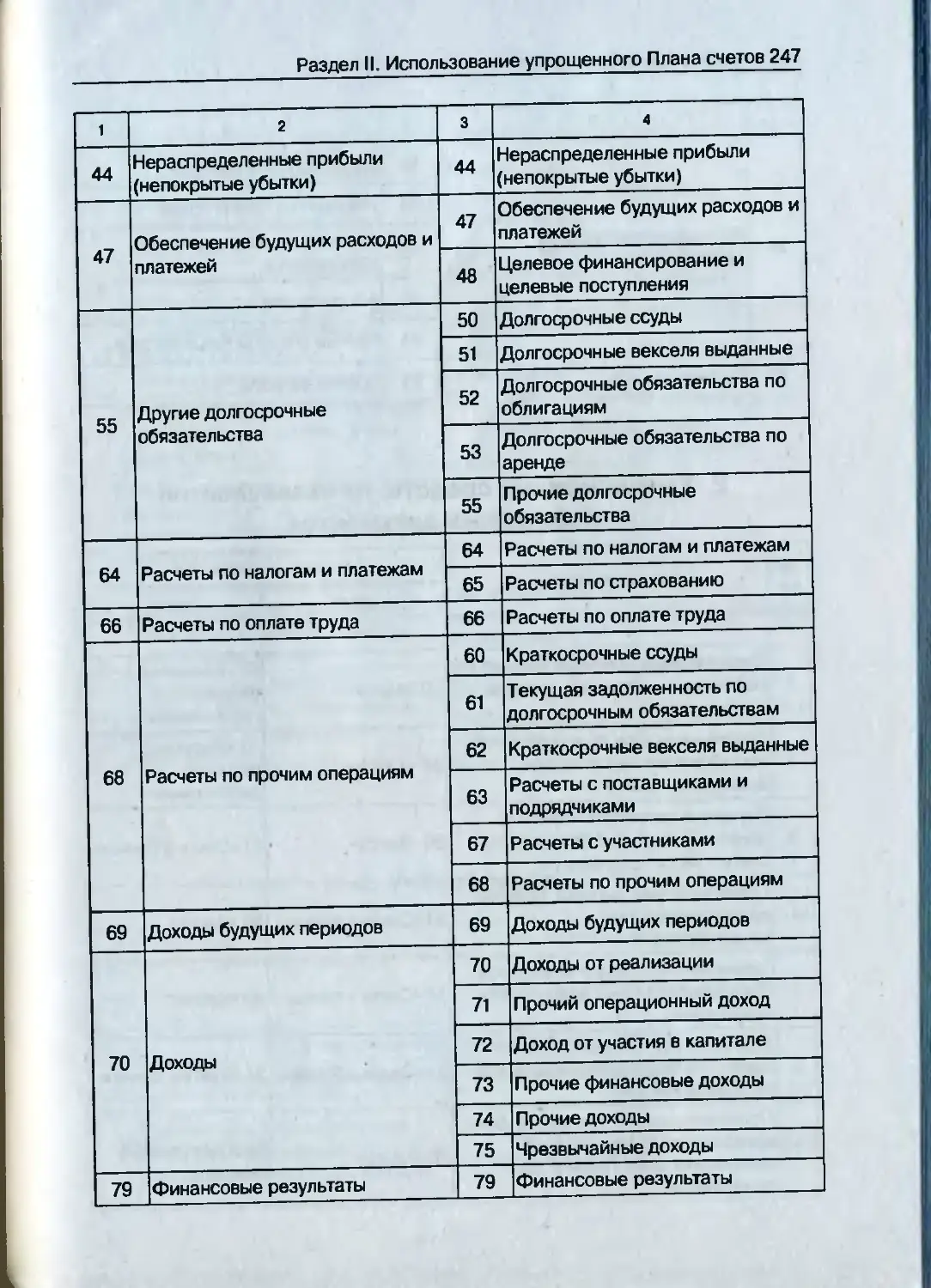

1. Таблица согласования счетов общего и упрощенного планов счетов....................... 245

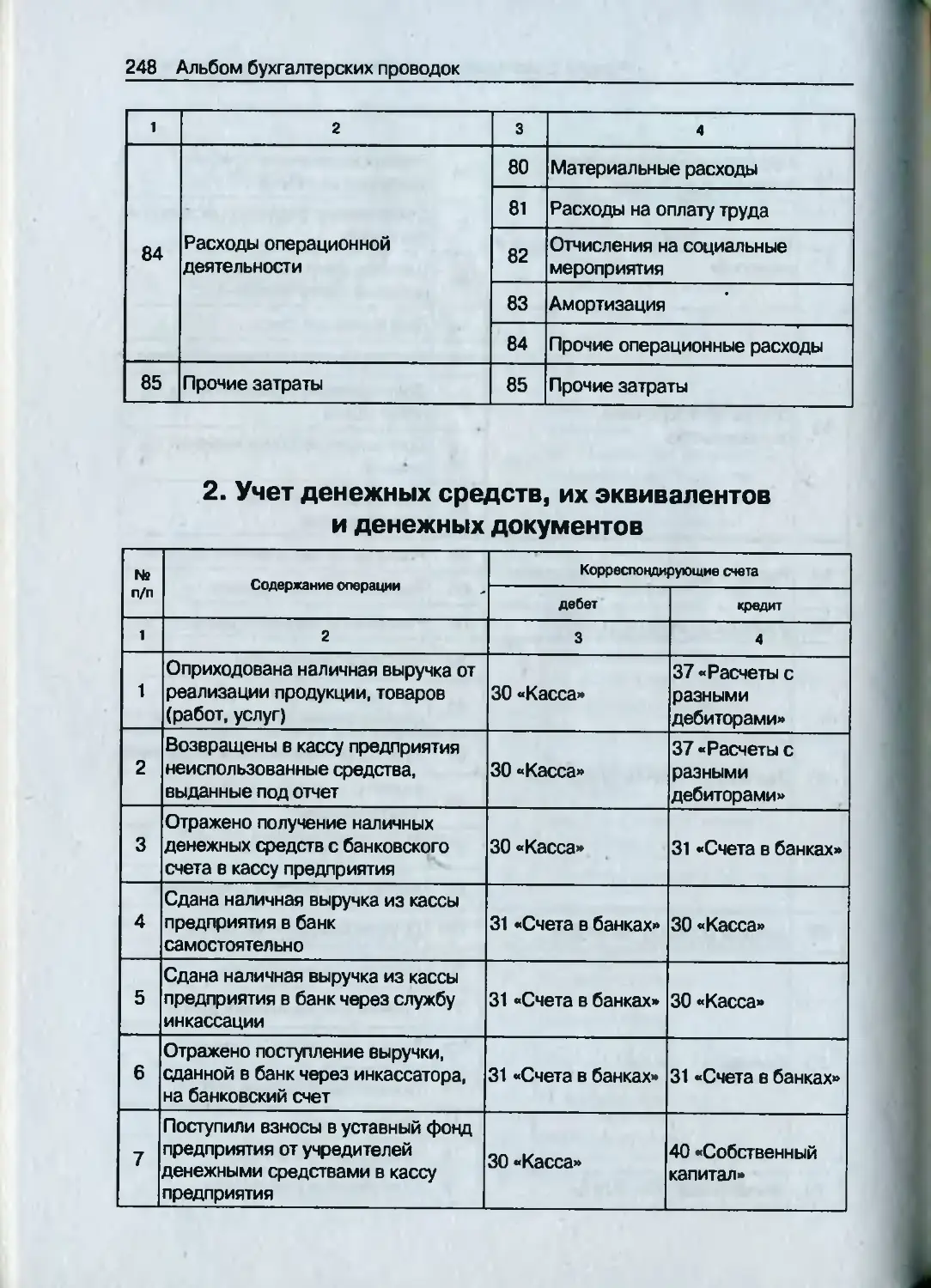

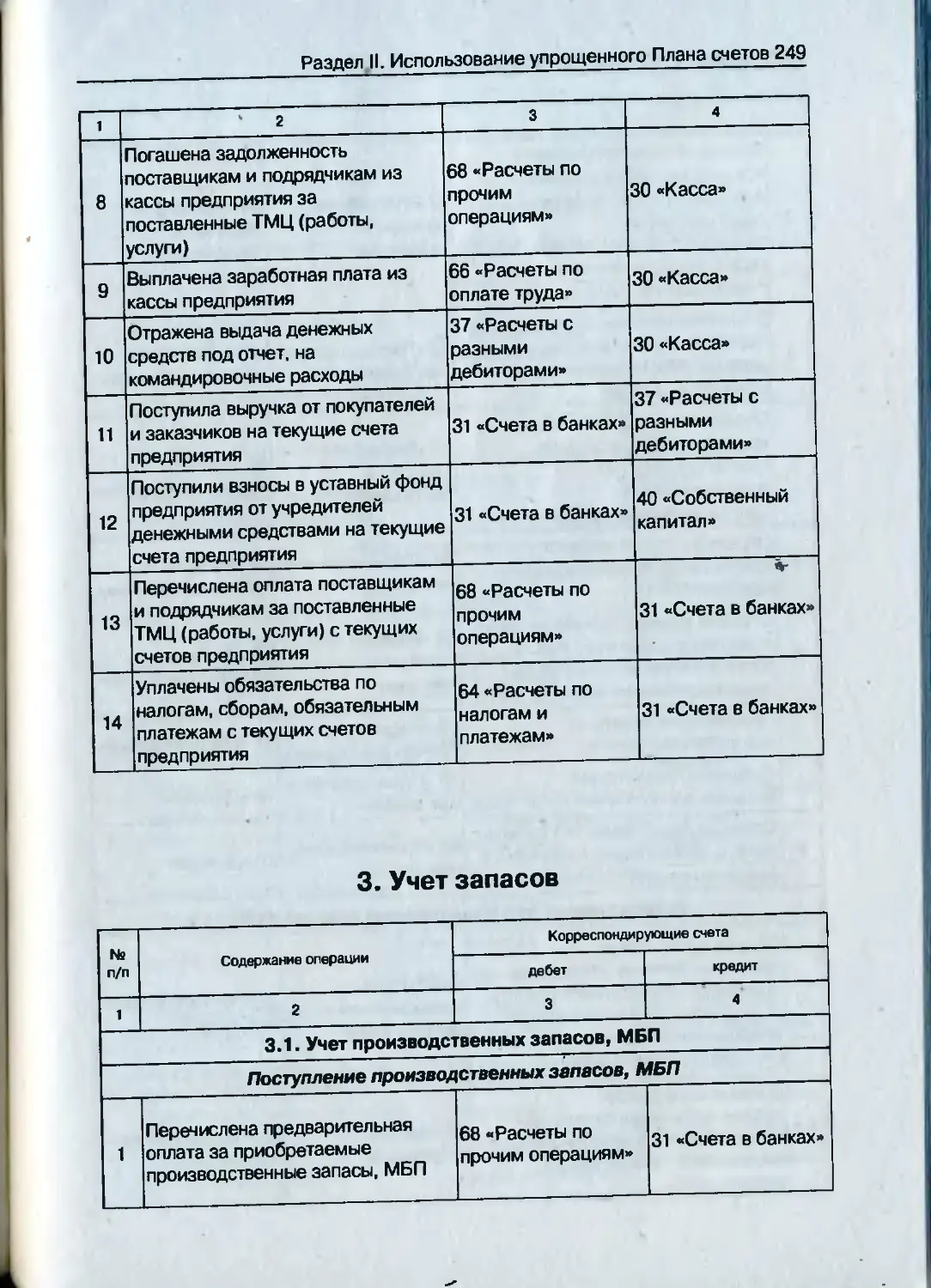

2. Учет денежных средств, их эквивалентов и денежных документов.............................. 248

3. Учет запасов.................................... 249

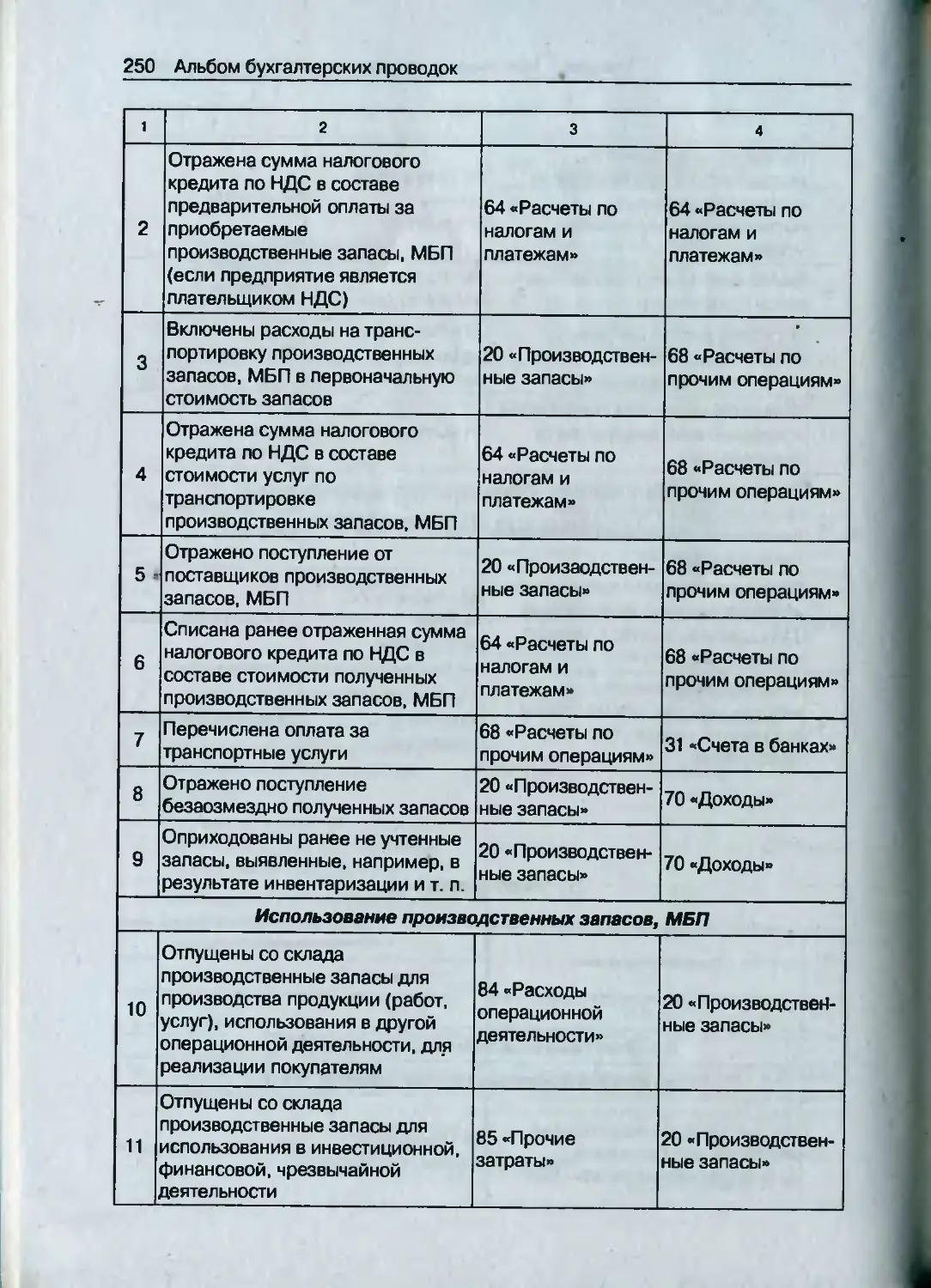

3.1. Учет производственных запасов, МБП............ 249

Поступление производственных запасов, МБП.................................... 249

Использование производственных запасов, МБП.................................... 250

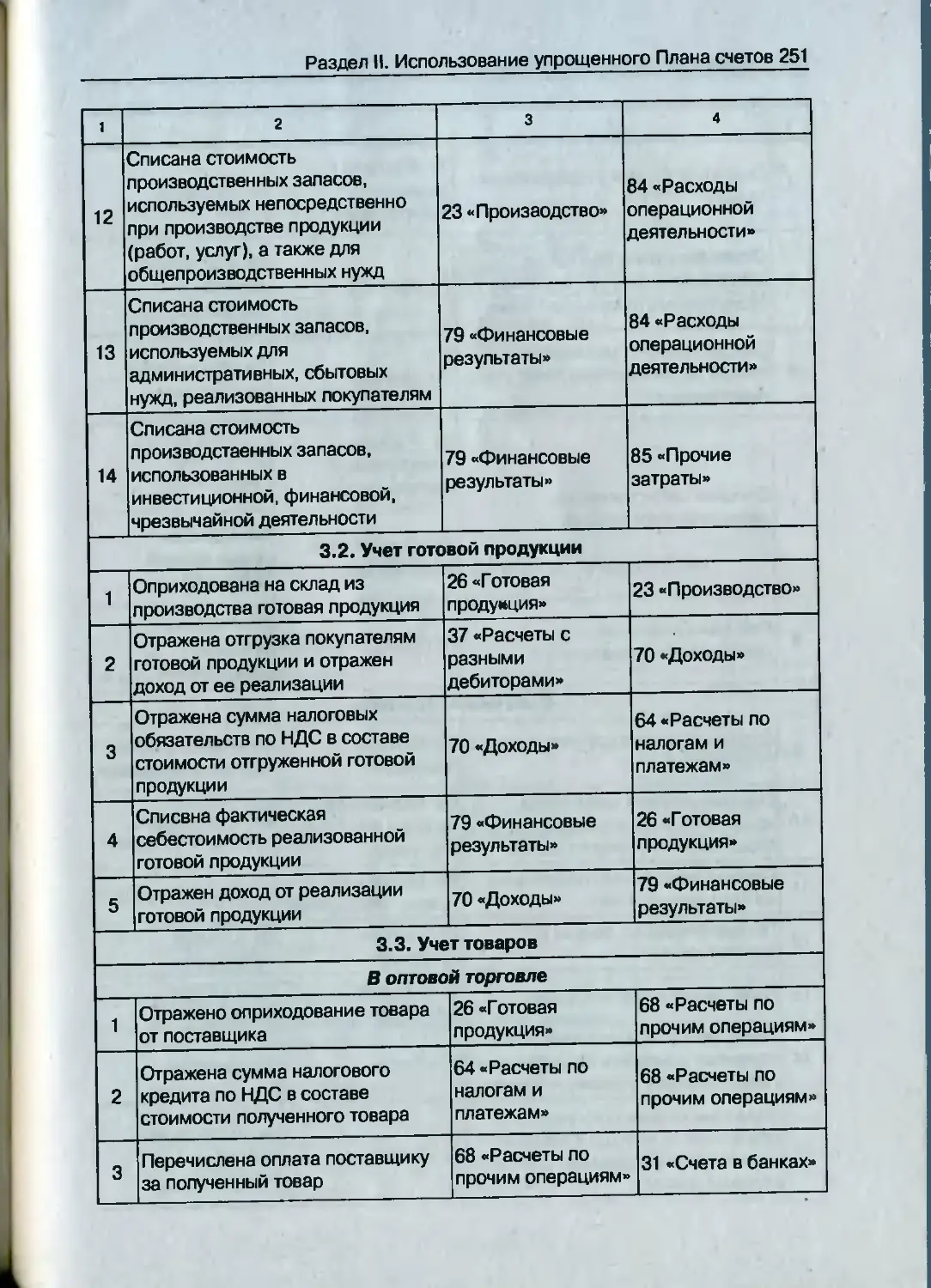

3.2. Учет готовой продукции........................ 251

3.3. Учет товаров.................................. 251

В оптовой торговле.............................. 251

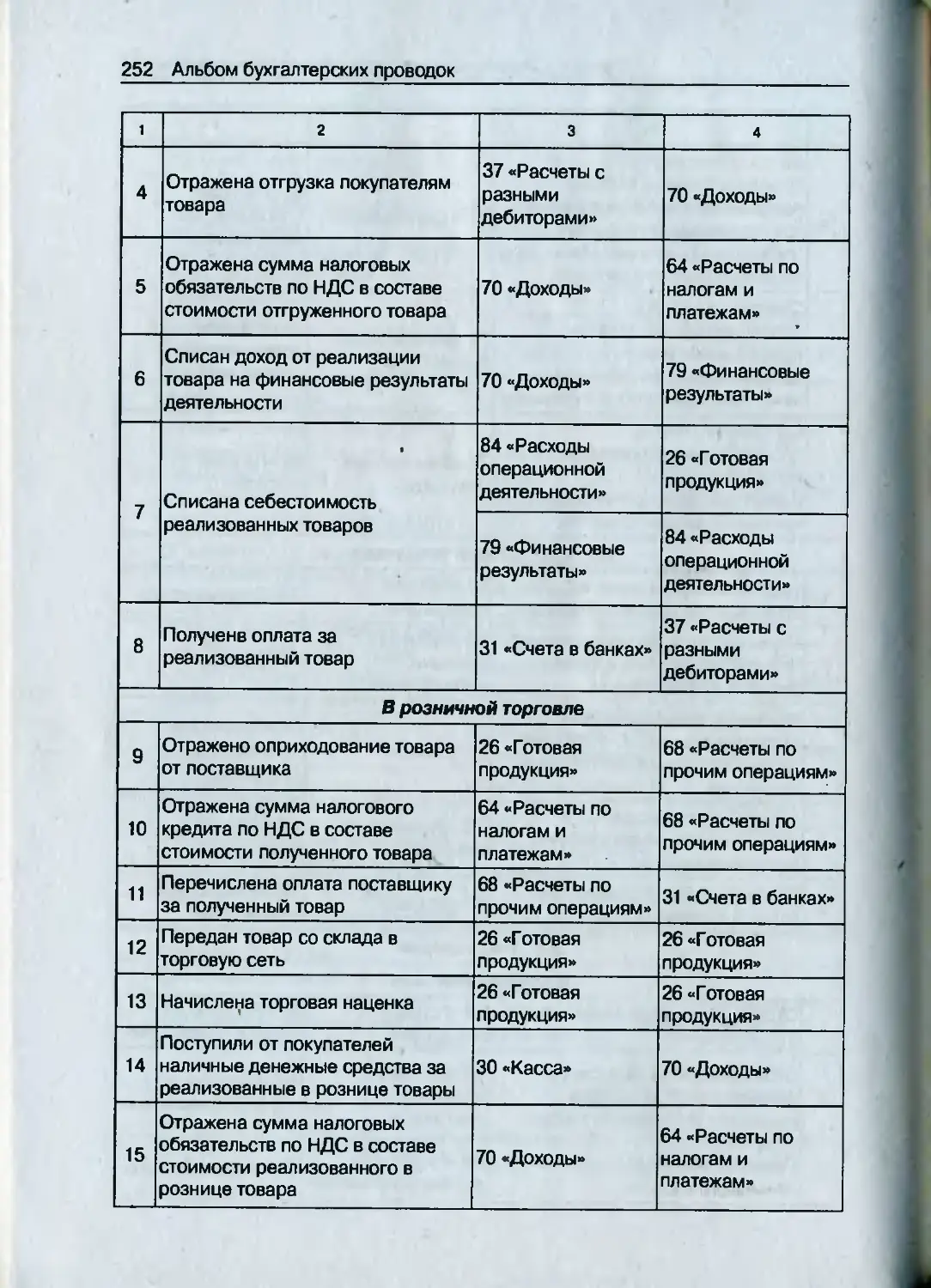

В розничной торговле ........................... 252

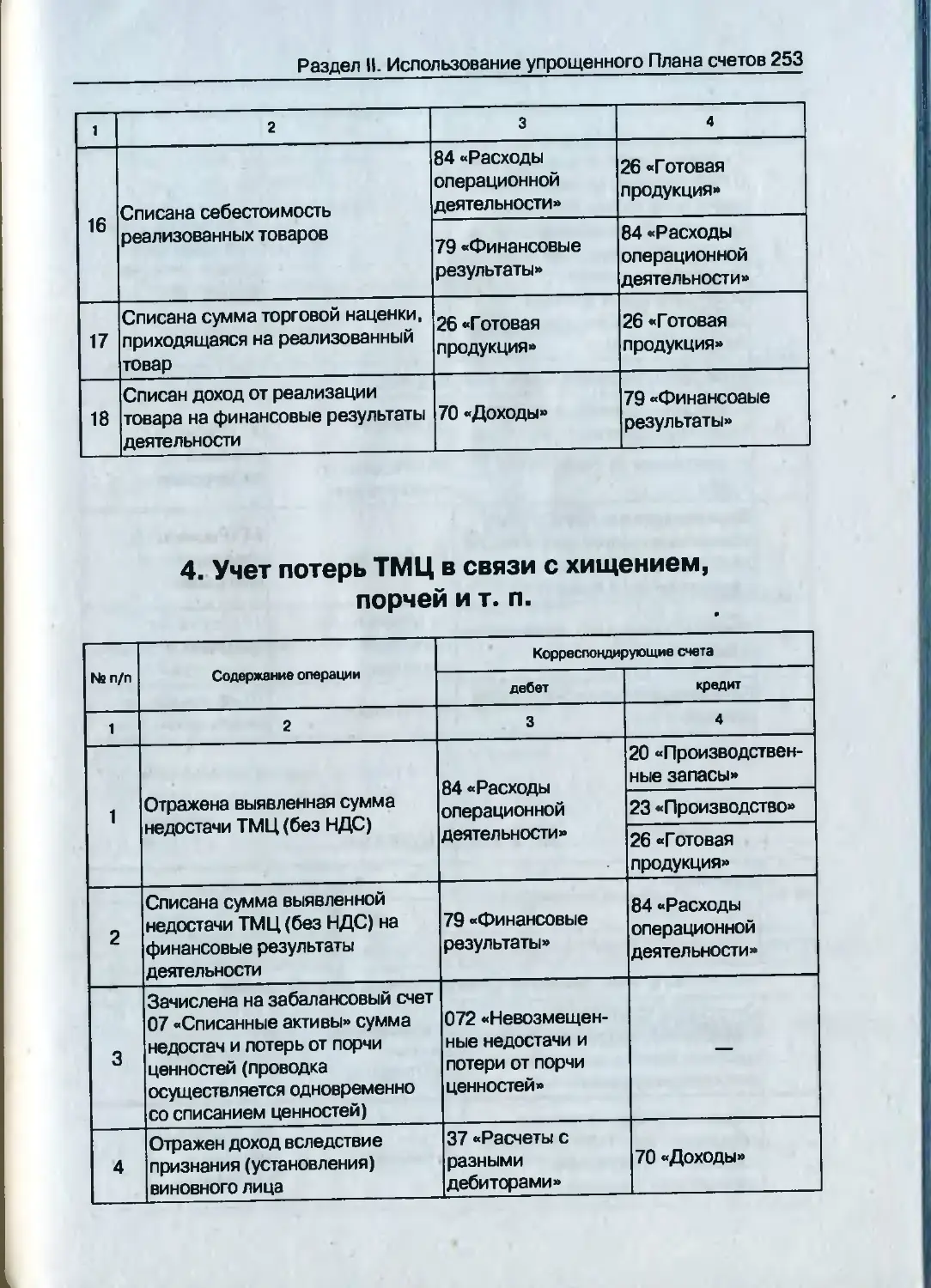

4. Учет потерь ТМЦ в связи с хищением, порчей и т. п...................................... 253

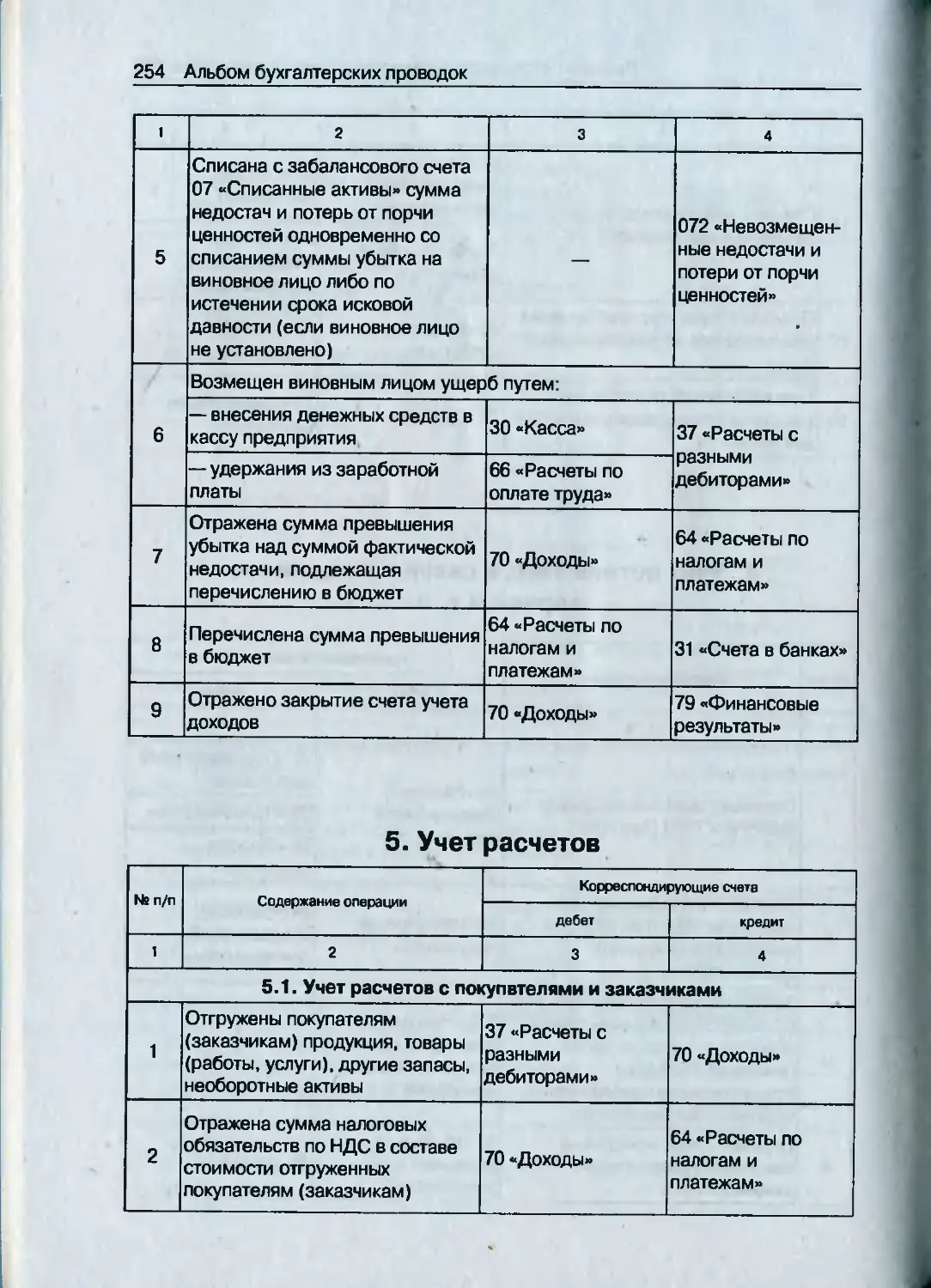

5. Учет расчетов................................... 254

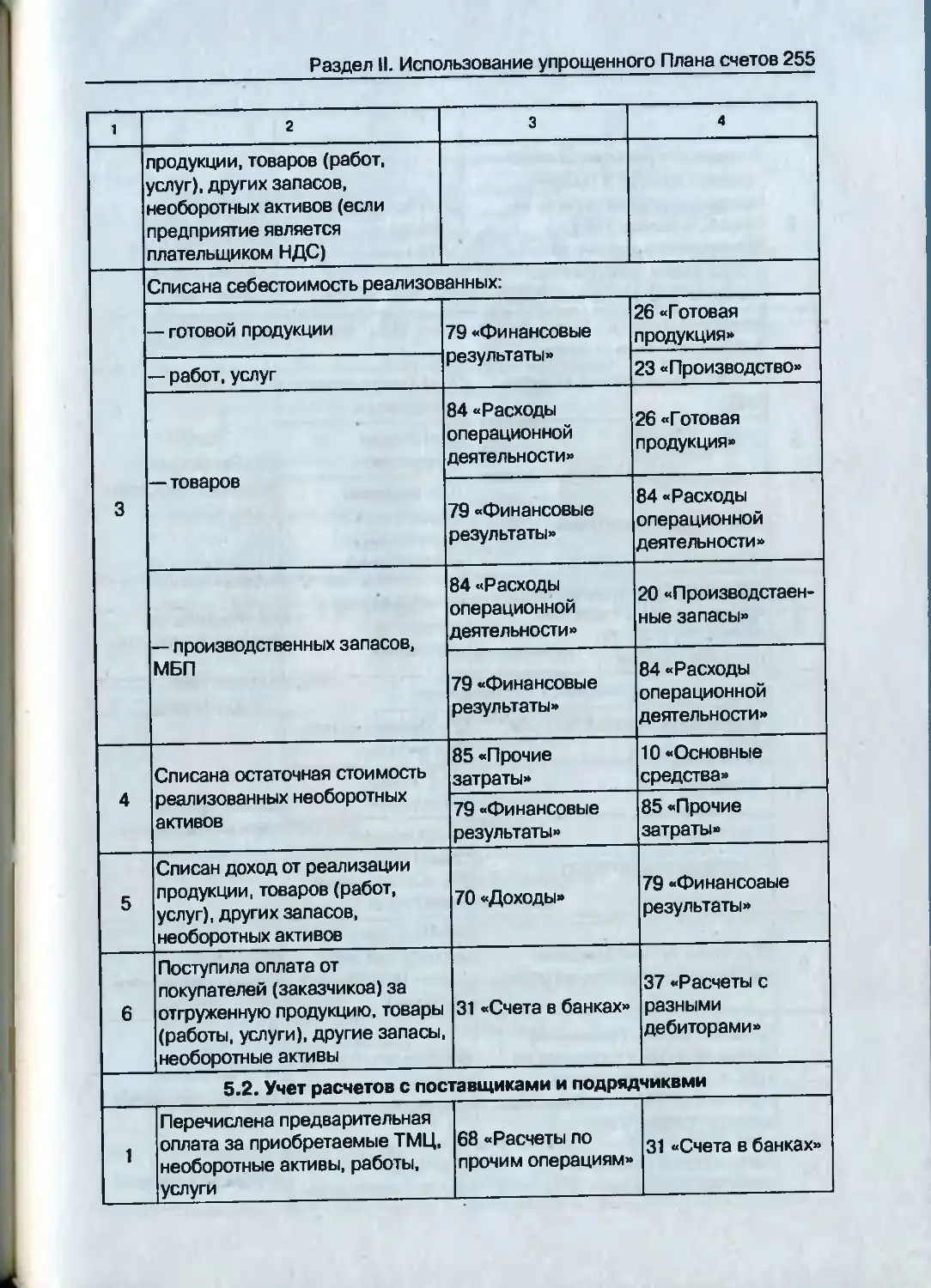

5.1. Учет расчетов с покупателями и заказчиками...................................... 254

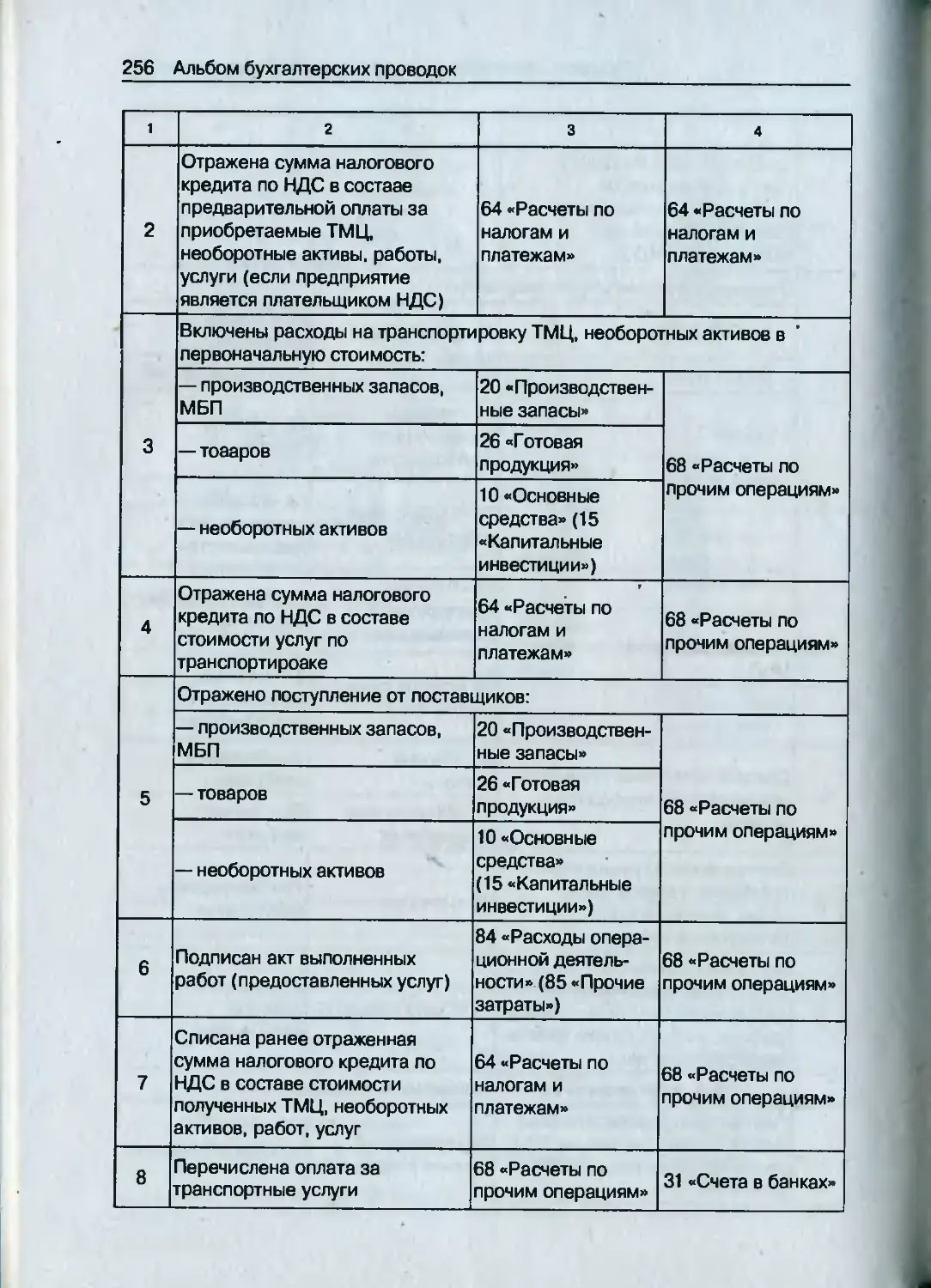

5.2. Учет расчетов с поставщиками и подрядчиками..................................... 255

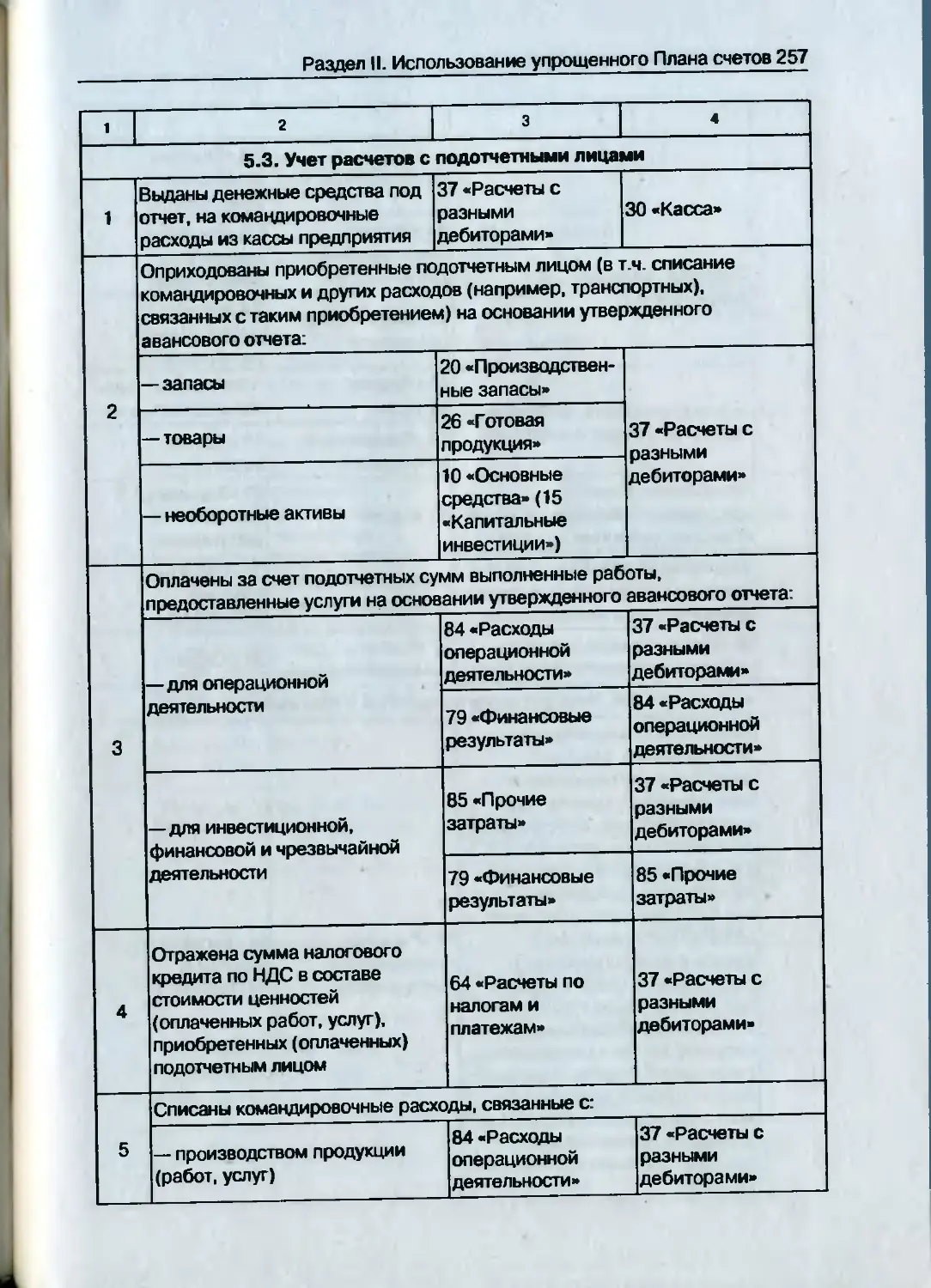

5.3. Учет расчетов с подотчетными лицами........... 257

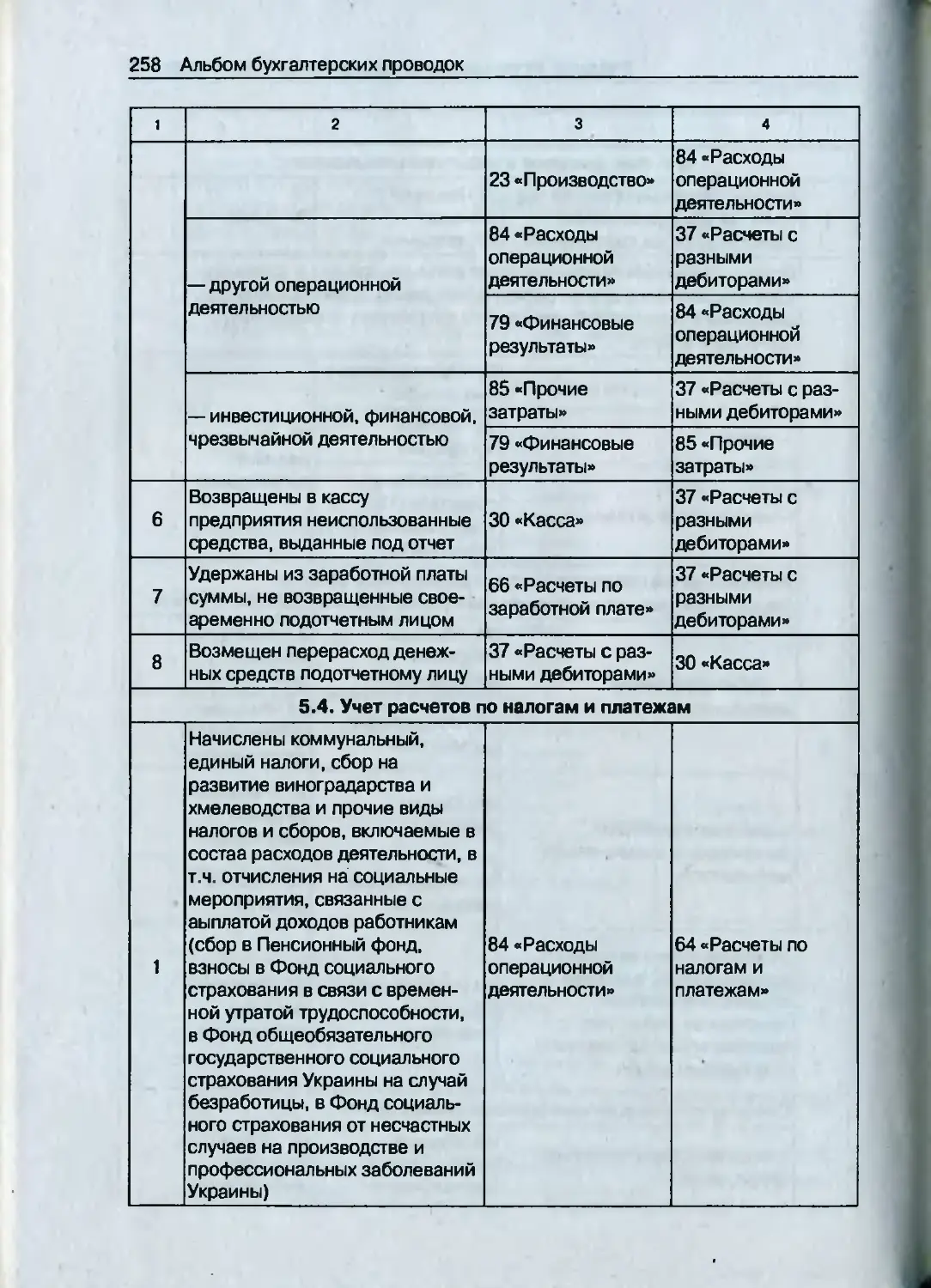

----- ---------------------Содержание 13

5.4. Учет расчетов по налогам и платежам................ 258

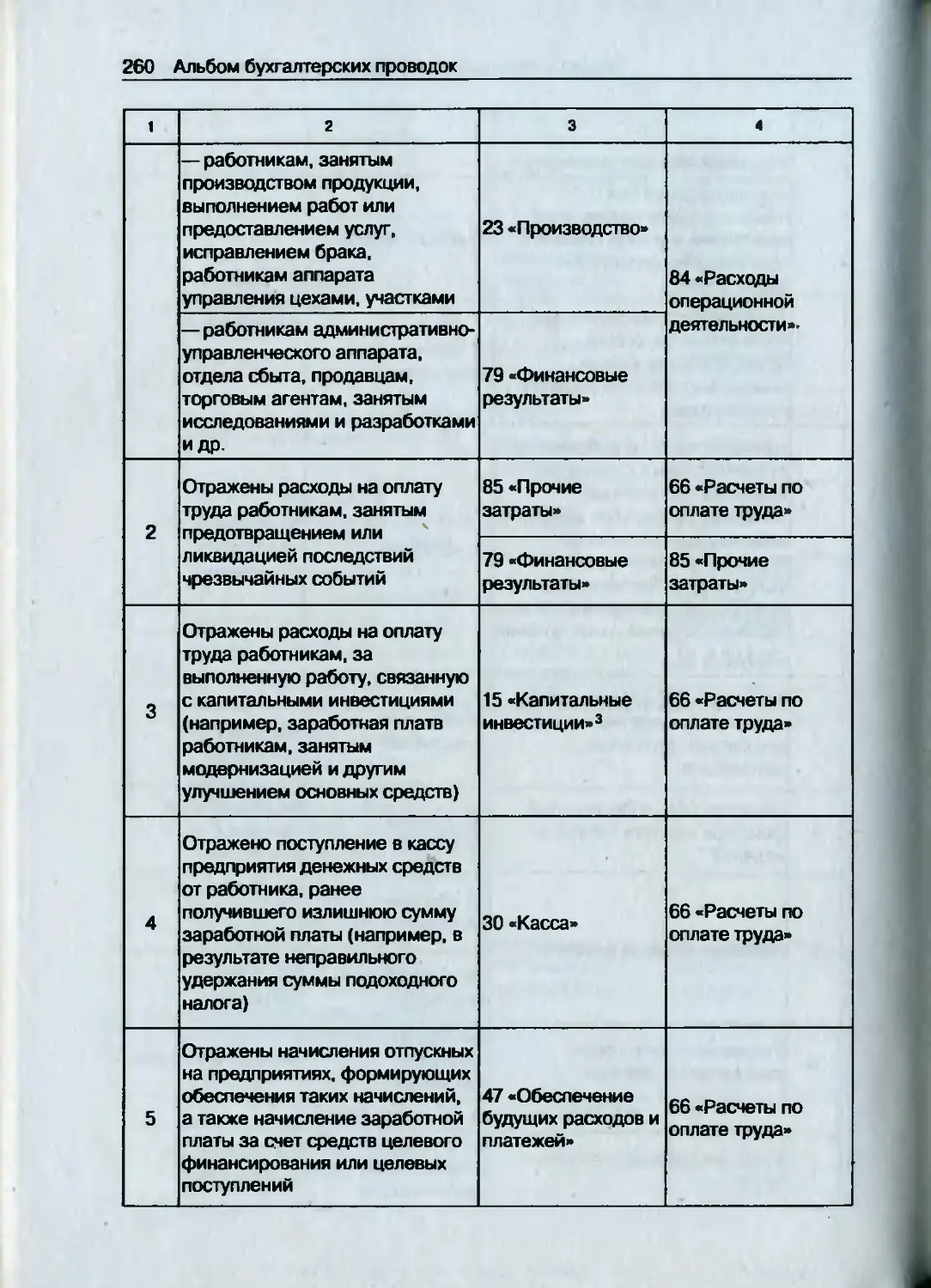

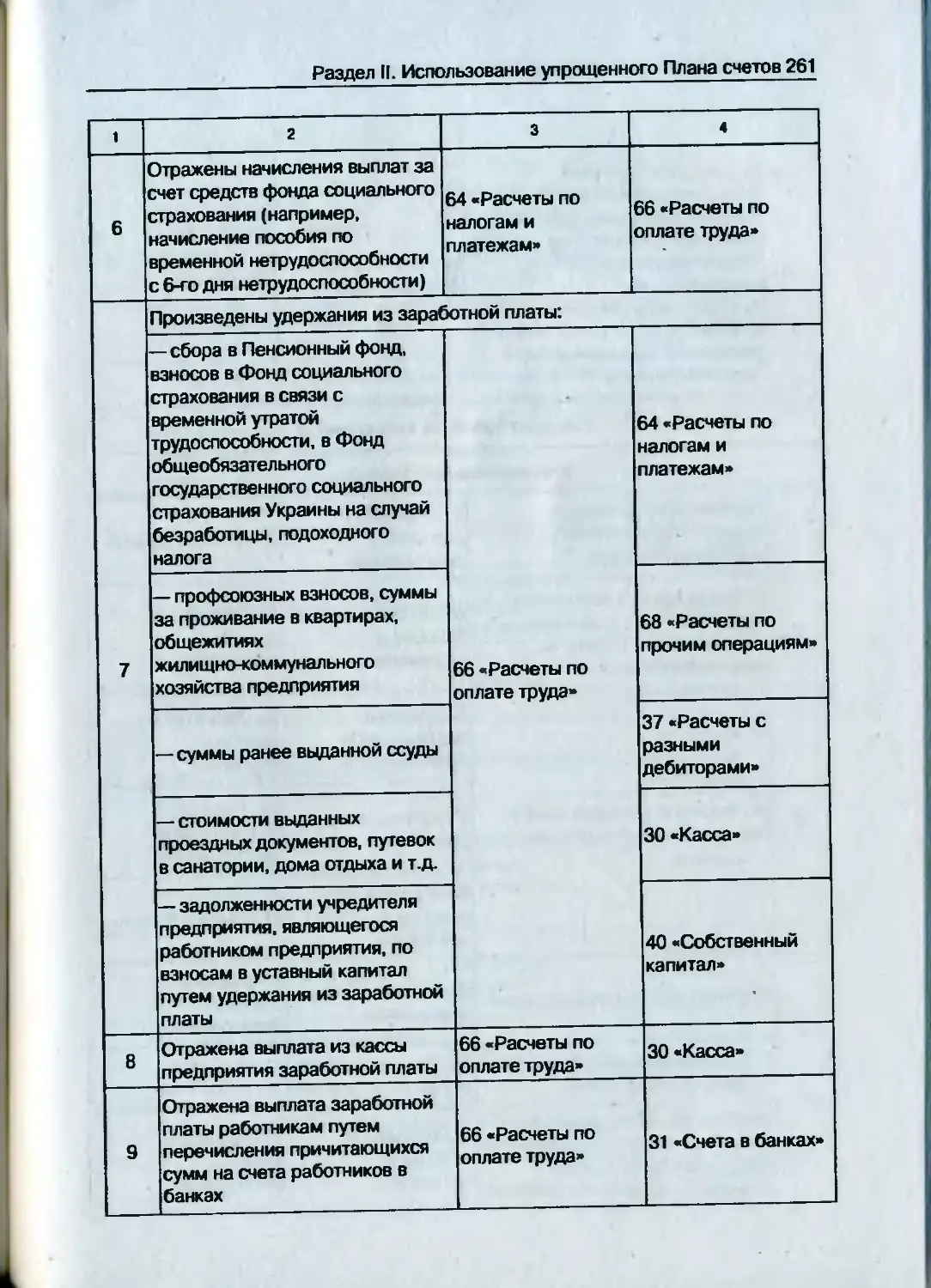

5.5. Учет расчетов ио оплате труда...................... 259

5.6. Учет расчетов векселями............................ 262

Учет вексельных бланков.............................. 262

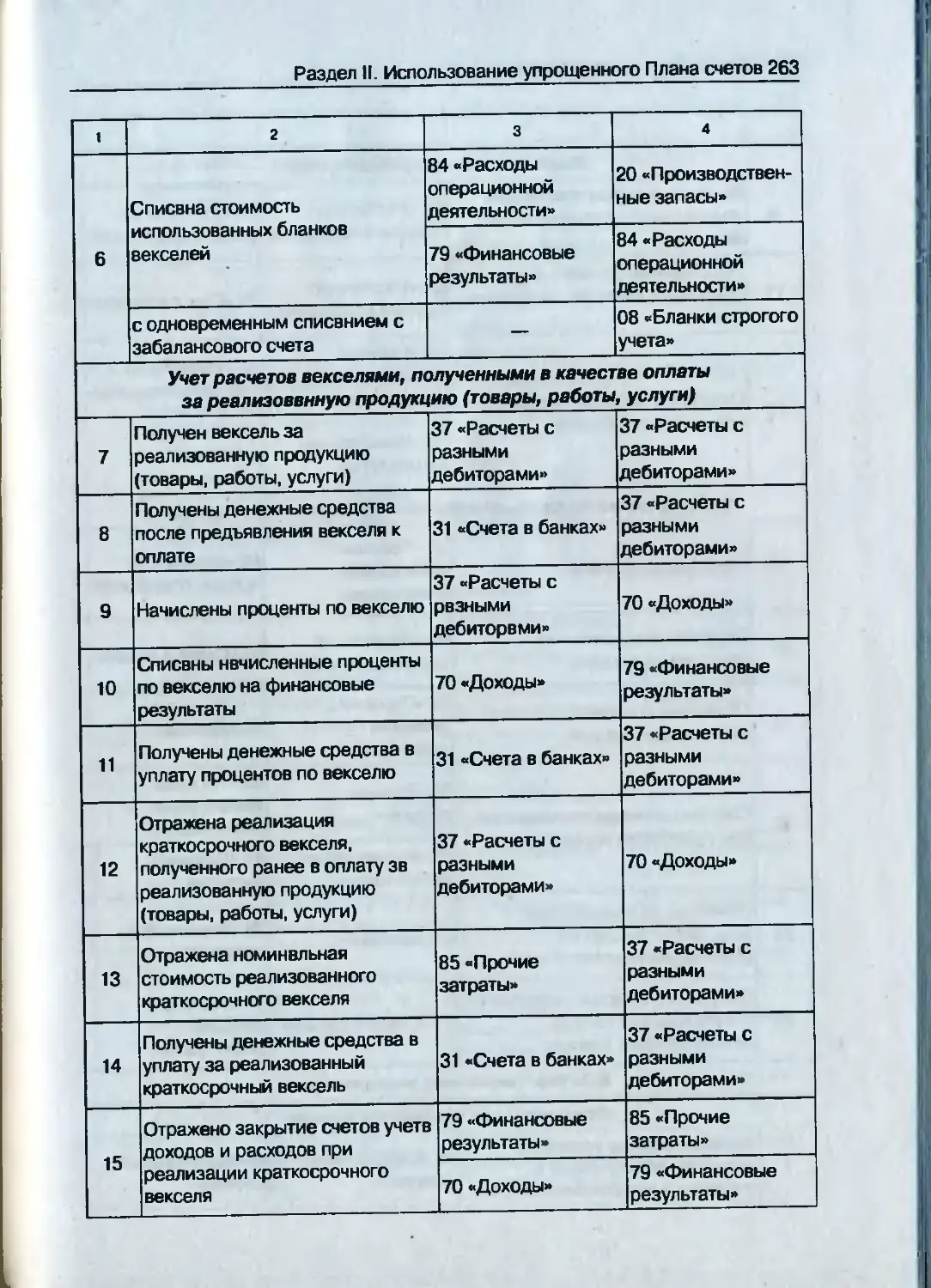

Учет расчетов векселями, полученными в качестве оплаты за реализованную продукцию (товары, работы, услуги)............................. 263

Выдача краткосрочных векселей........................ 264

Купля-продажа векселя, приобретенного за денежные средства................................. 264

5.7. Учет расчетов с учредителями....................... 264

Формирование уставного капитала ..................... 264

Увеличение размера уставного капитала................ 265

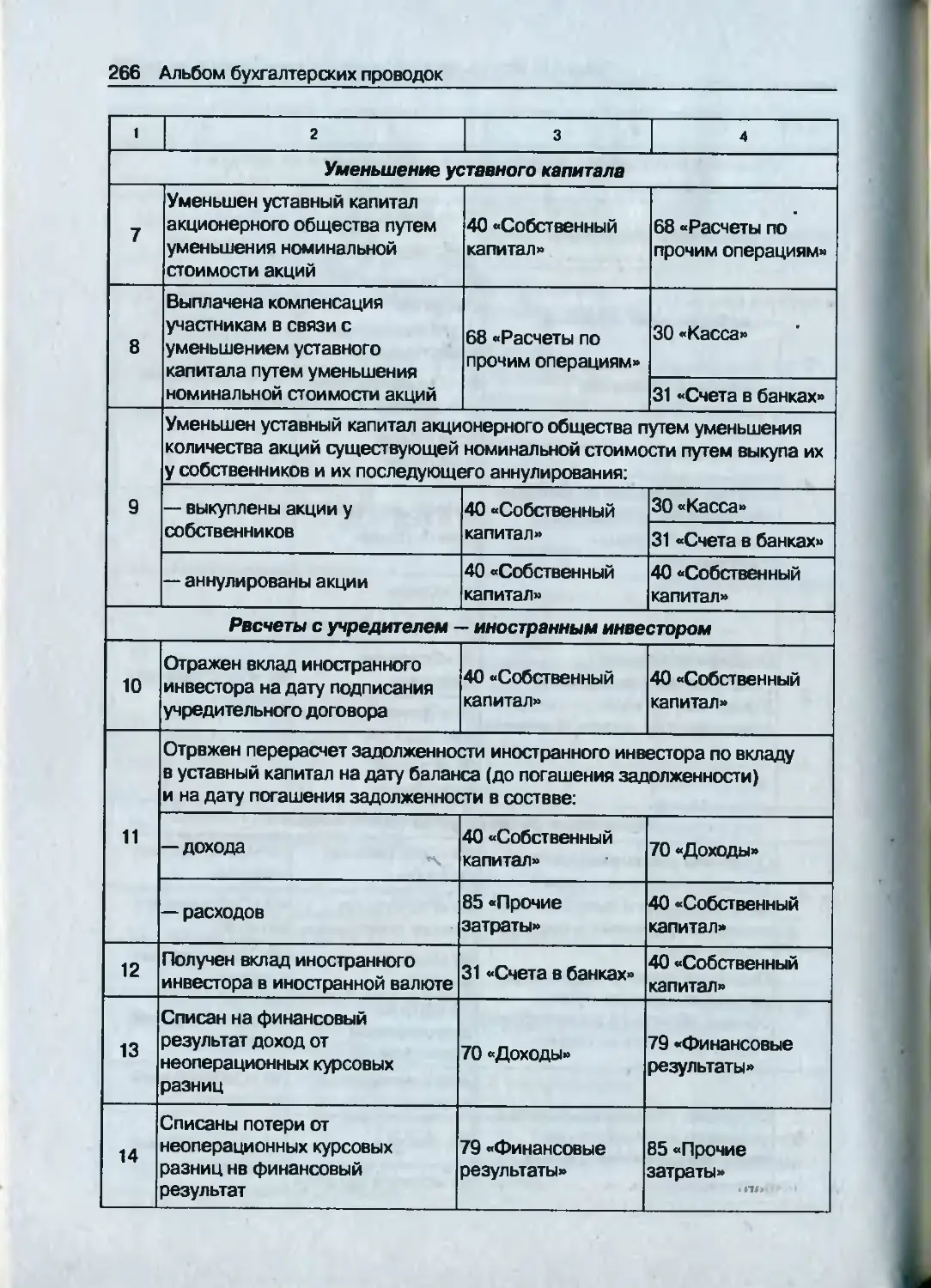

Уменьшение уставного капитала........................ 266

Расчеты с учредителем — иностранным инвестором............................................266

Начисление и выплата дивидендов...................... 267

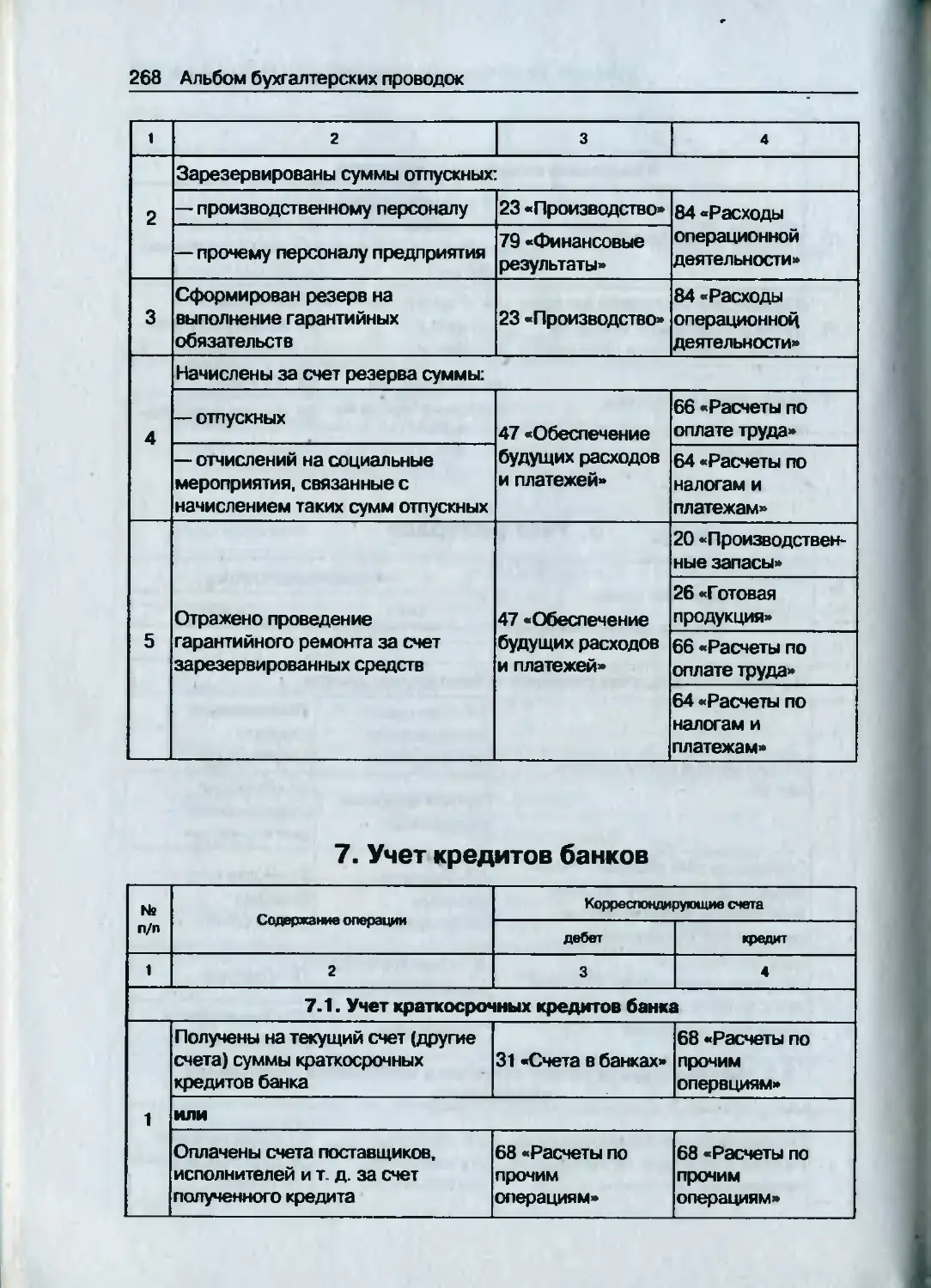

6. Учет резервов....................................... 267

6.1. Учет резервов сомнительных долгов ................. 267

6.2. Учет резервов на оплату отпусков и выполнение гарантийных обязательств................... 267

7. Учет кредитов банков................................ 268

7.1. Учет краткосрочных кредитов банка.................. 268

7.2. Учет долгосрочных кредитов банка................... 269

8. Учет собственного капитала.......................... 270

9. Учет необоротных активов............................ 271

9.1. Учет поступления пеоборотных активов............... 271

Приобретение необоротных активов за денежные средства................................. 271

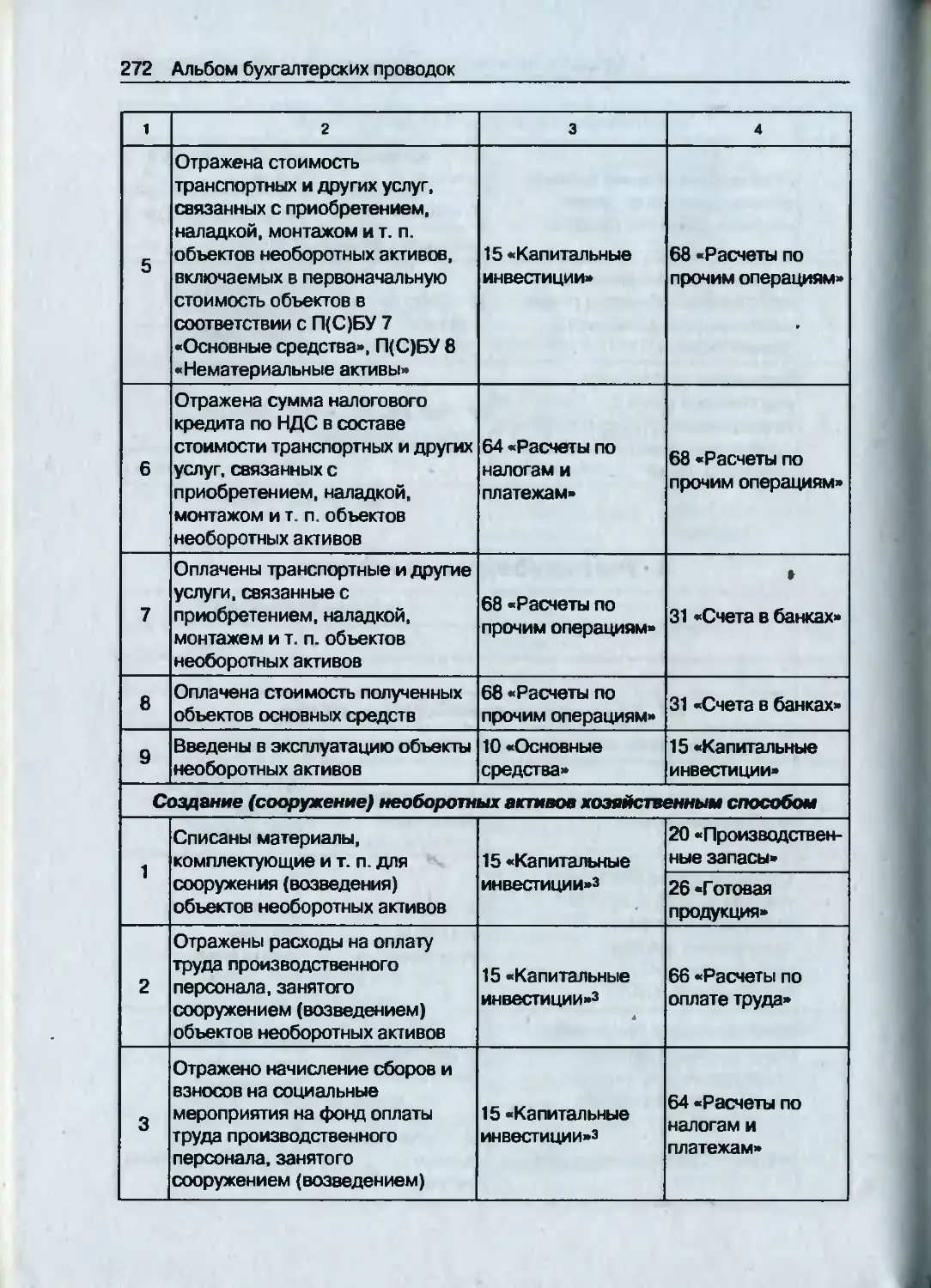

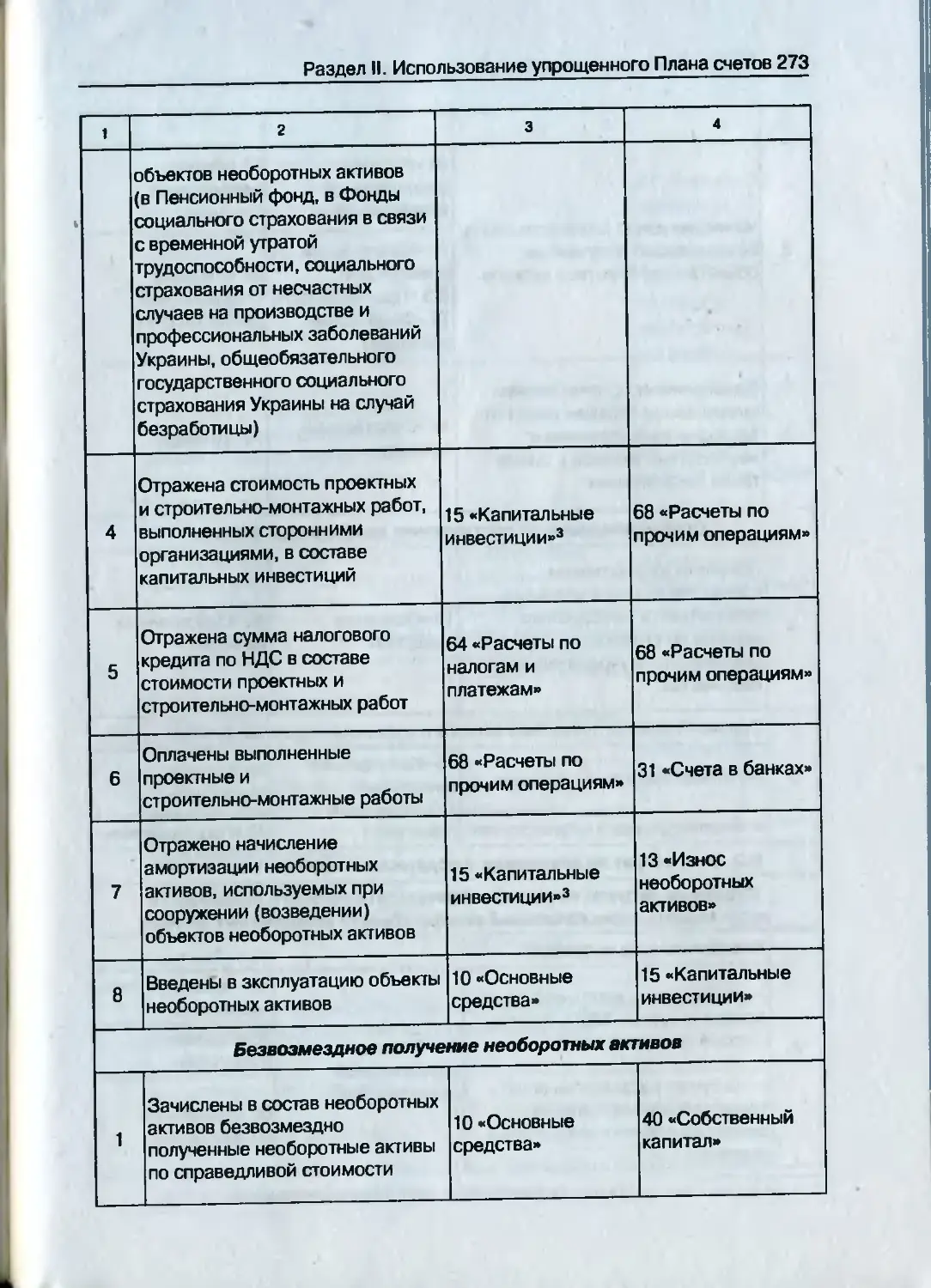

Создание (сооружение) необоротных активов хозяйственным способом............................... 272

Безвозмездное получение необоротных активов ..................................................................... 273

Другие операции по поступлению необоротных активов........................................ 274

9.2. Учет затрат на улучшение и содержание пеоборотных активов.............................. 274

9.3. Учет амортизации (износа) необоротных активов.......................................... 277

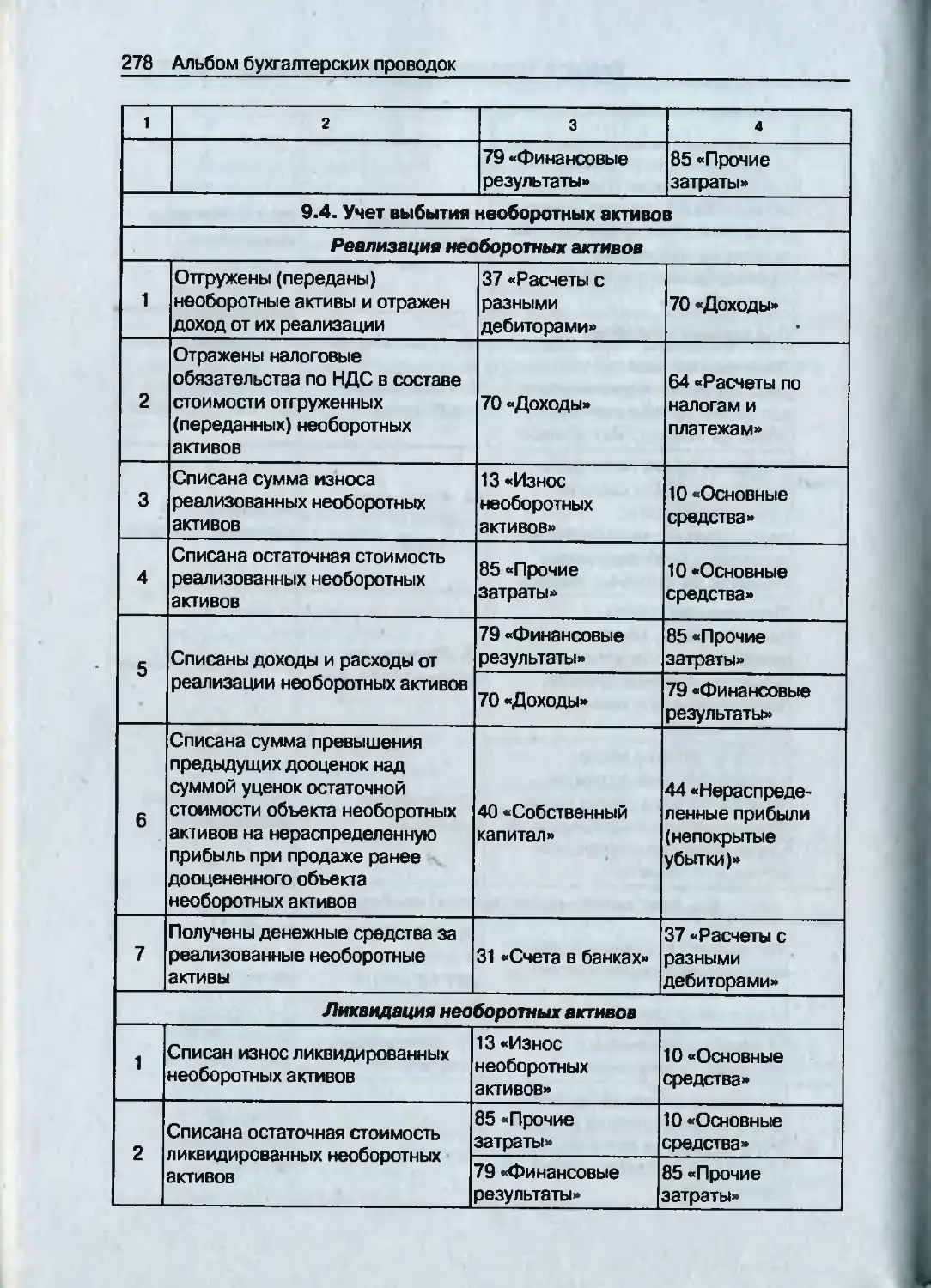

9.4. Учет выбытия необоротных активов.......................................... 278

Реализация необоротных активов..................278

Ликвидация необоротных активов................. 278

Безвозмездная передача необоротных активов......279

Взнос в уставный фонд другого предприятия ..... 280

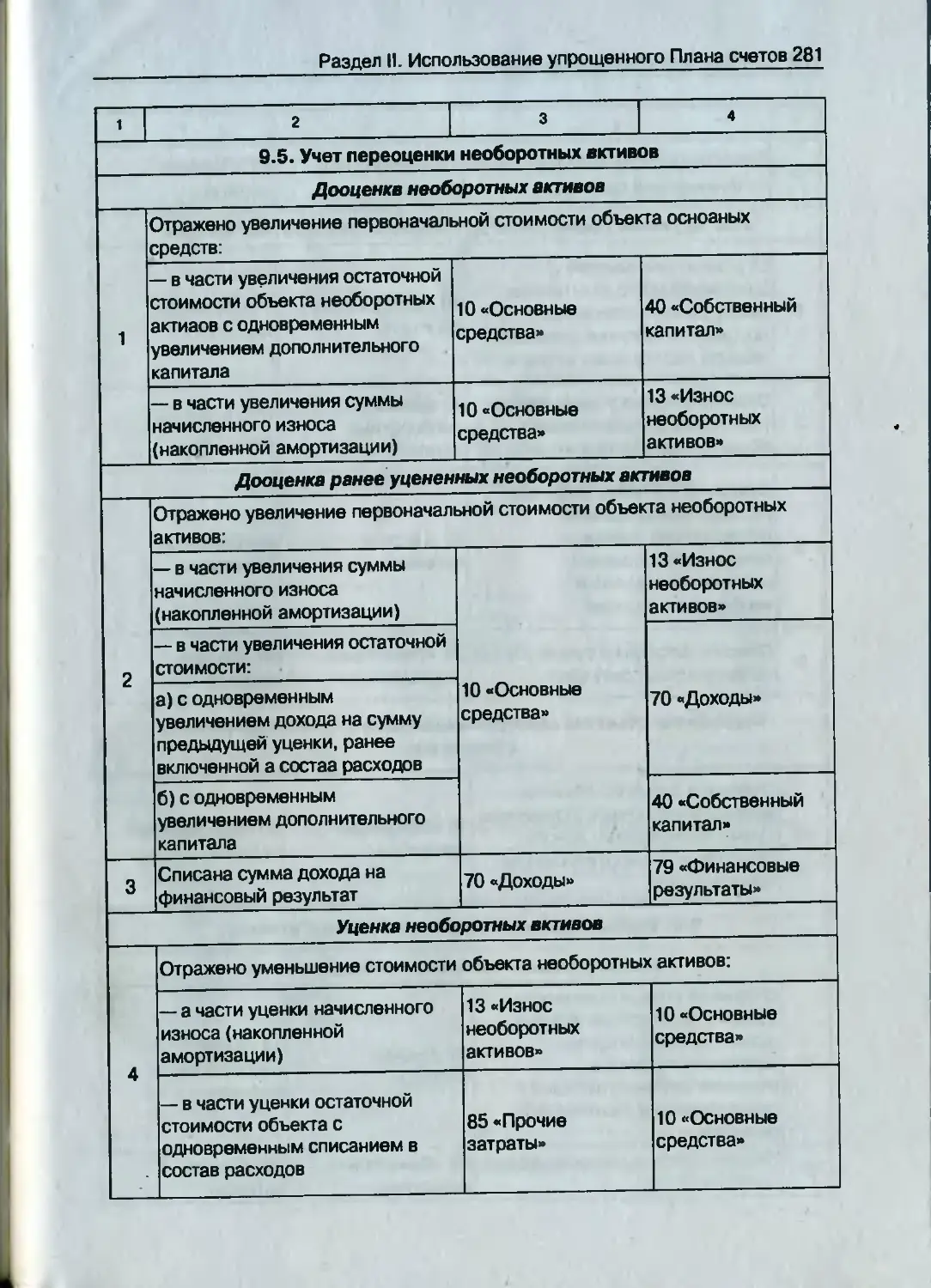

9.5. Учет переоценки пеоборотных активов.......................................... 281

Дооценка необоротных активов................... 281

Дооценка ранее уцененных необоротных активов....281

Уценка необоротных активов......................281

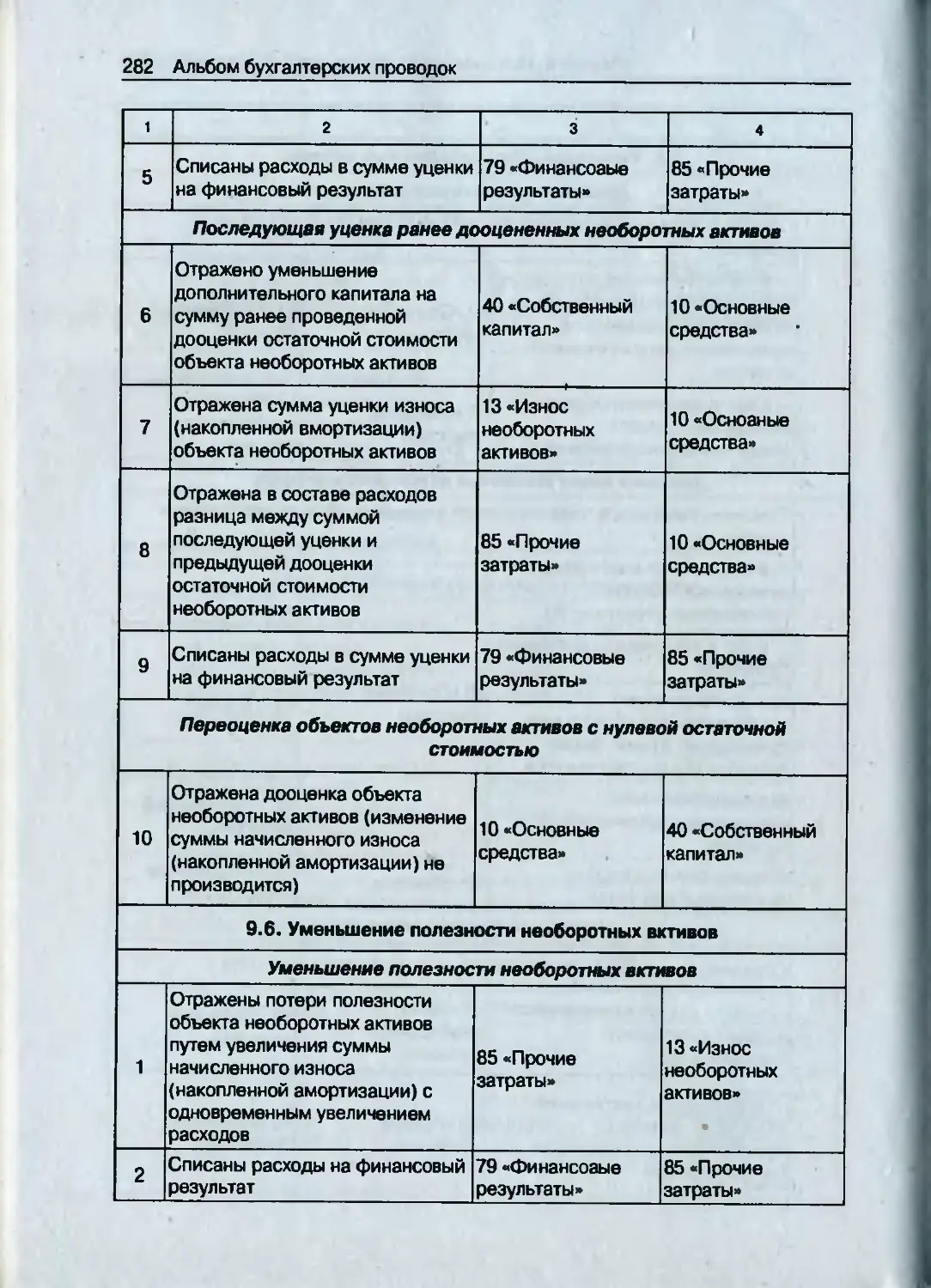

Последующая уценка ранее дооцененных необоротных активов............................ 282

Переоценка объектов необоротных активов с нулевой остаточной стоимостью................ 282

9.6. Уменьшение полезности пеоборотных активов.......................................... 282

Уменьшение полезности необоротных активов........................................ 282

Уменьшение полезности ранее дооцененных необоротных активов............................ 283

Восстановление полезности необоротных активов........................................ 283

Восстановление полезности ранее переоцененных необоротных активов.............. 283

10. Учет финансовых инвестиций................... 284

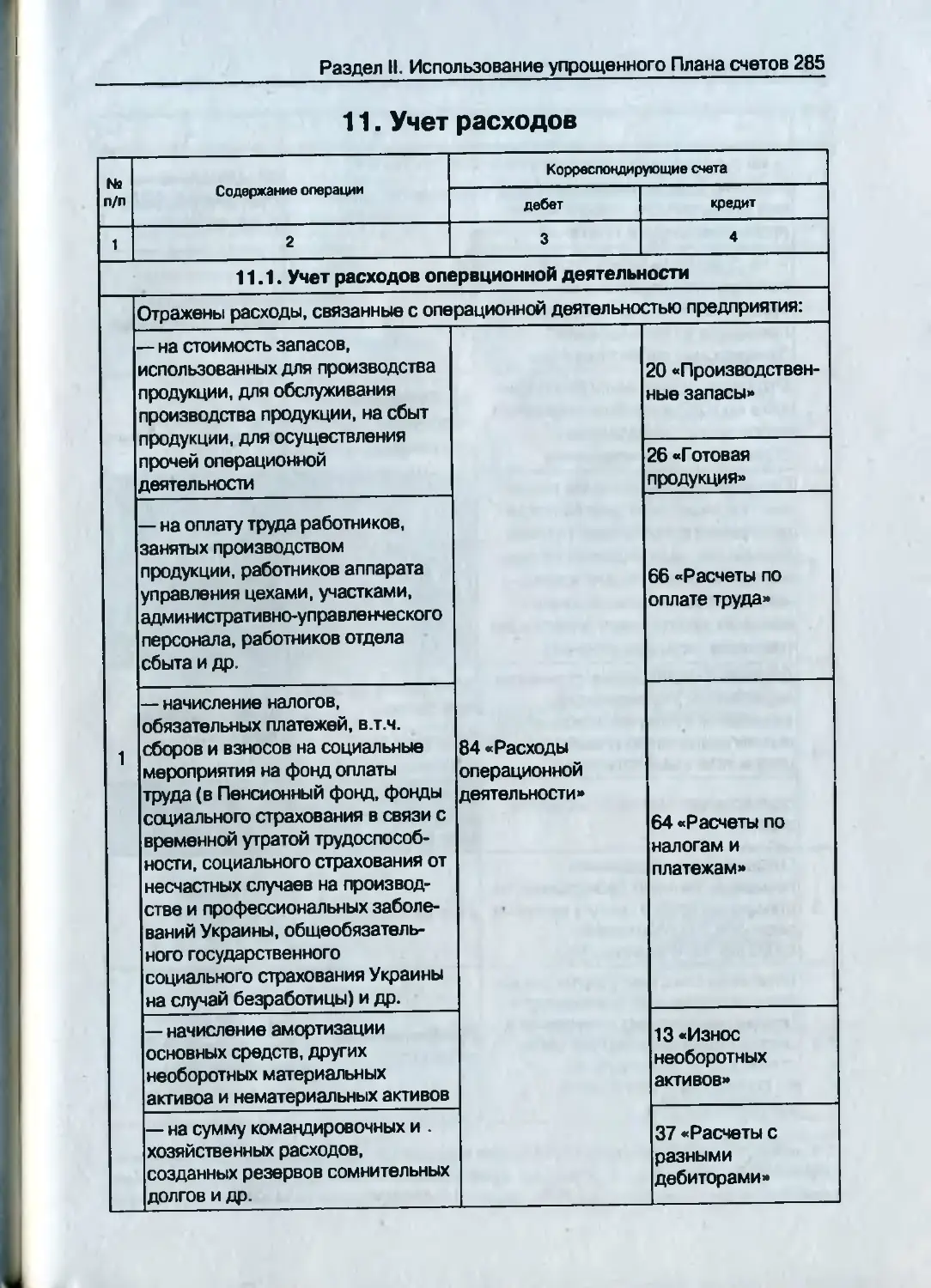

11. Учет расходов................................ 285

11.1. Учет расходов операционной деятельности ....................................... 285

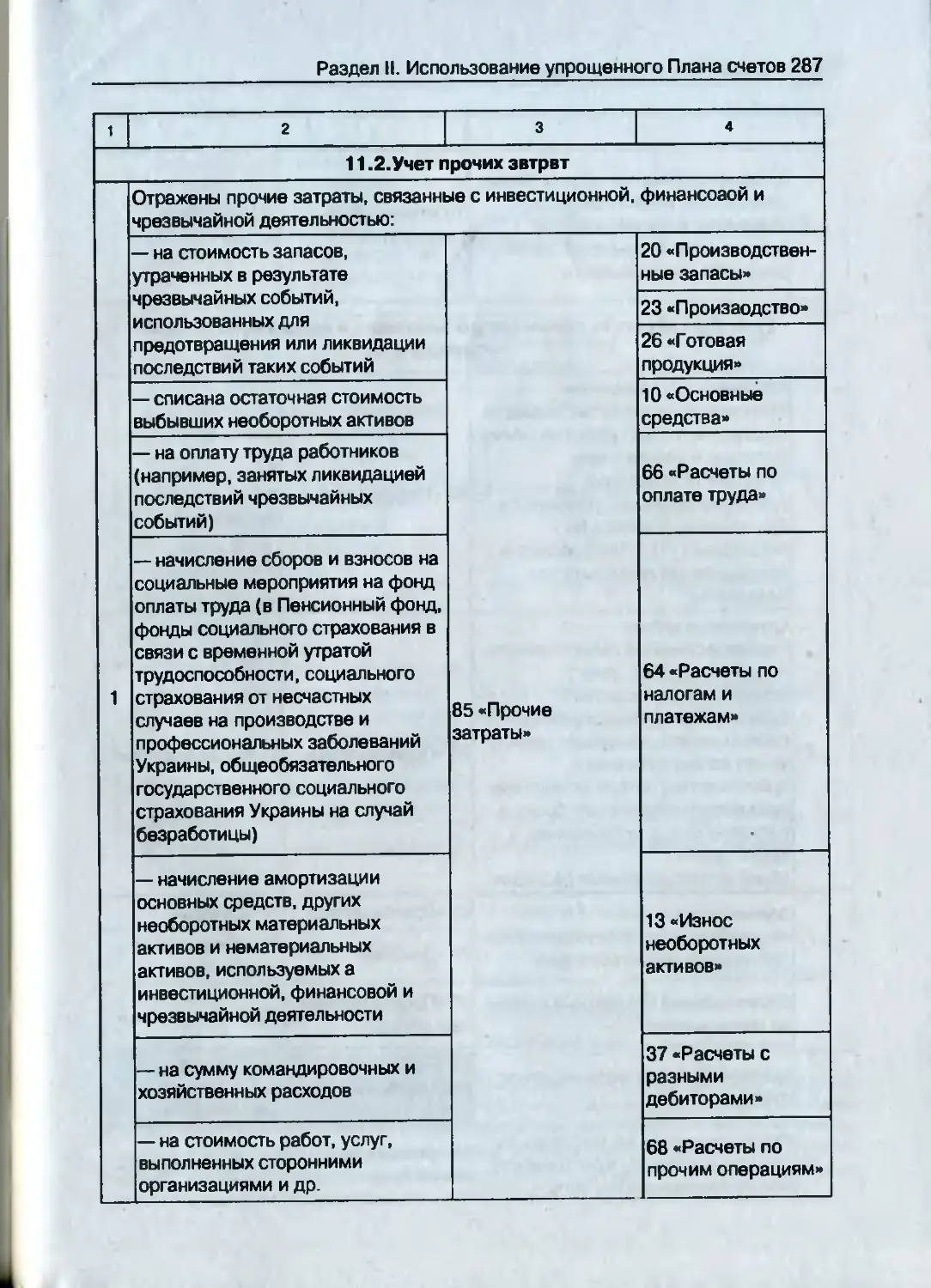

11.2. Учет прочих затрат............................ 287

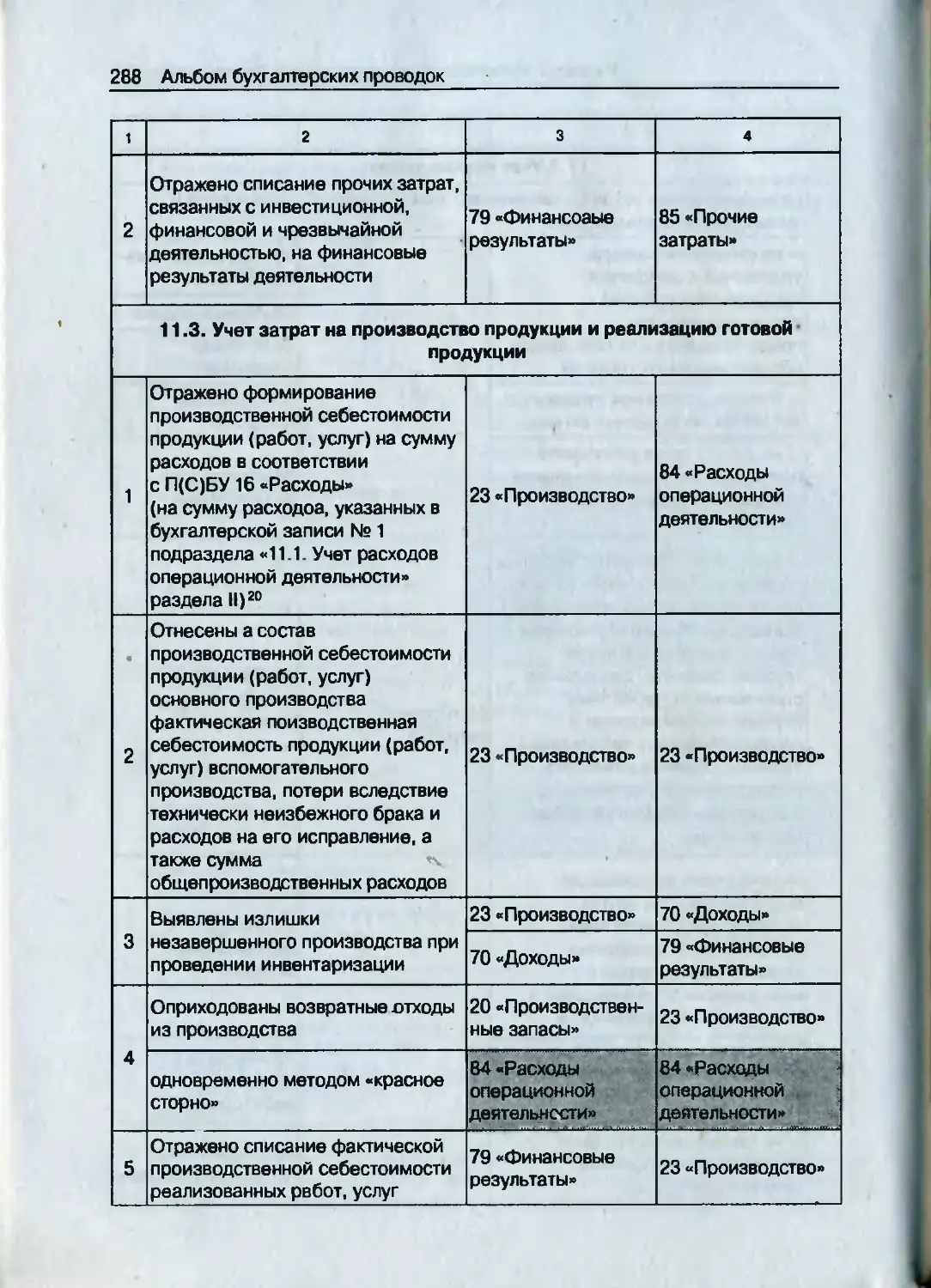

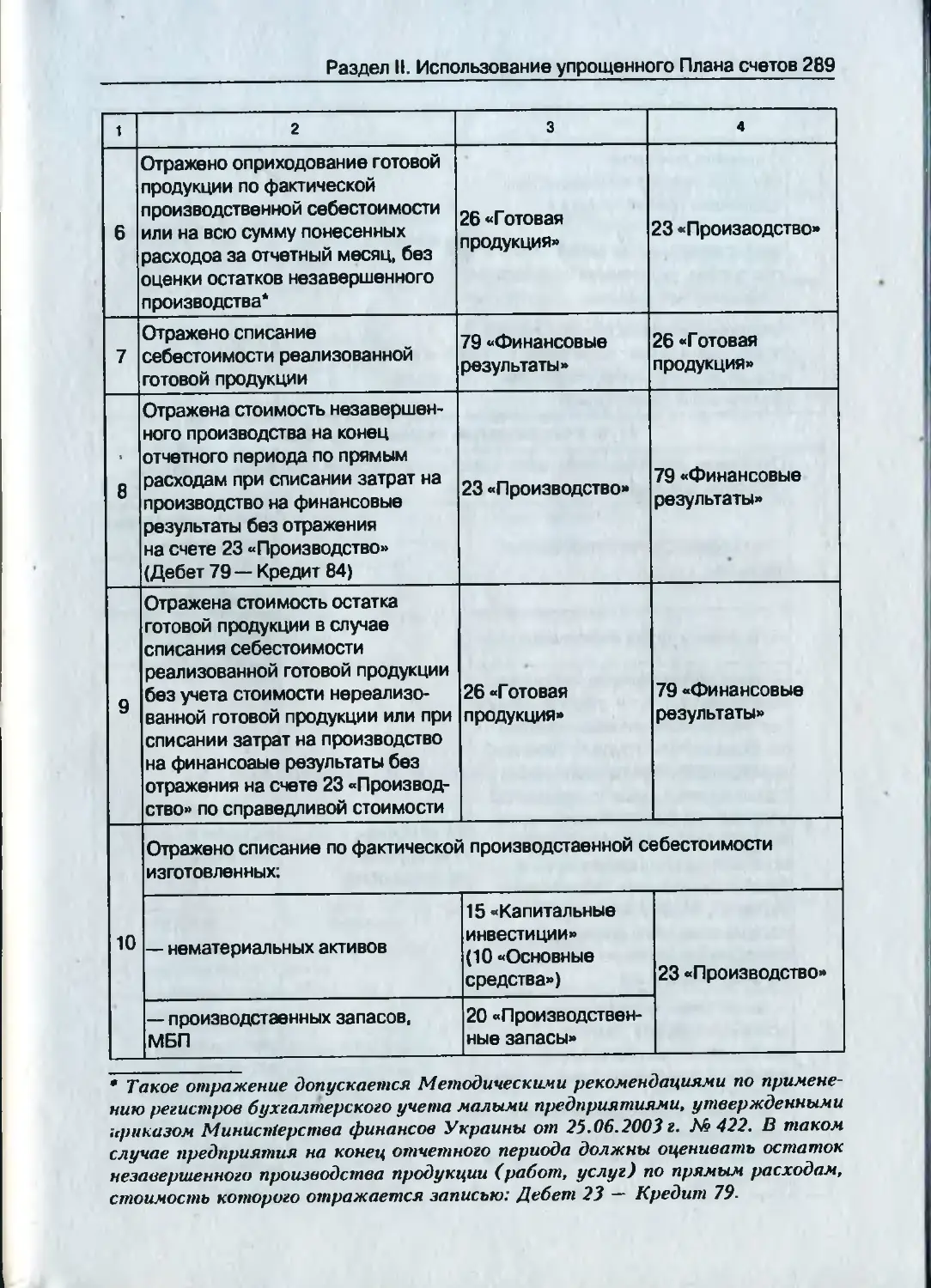

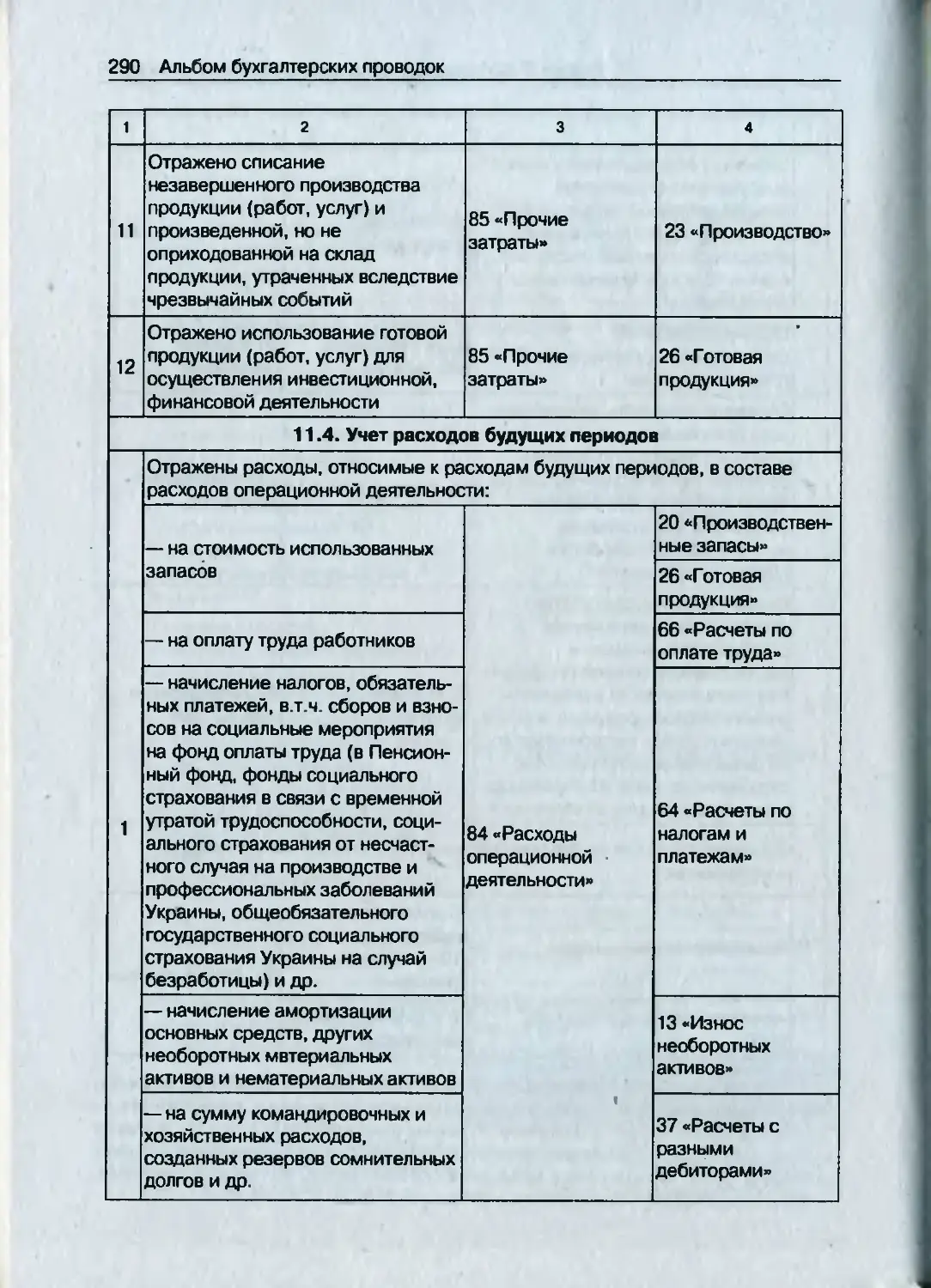

11.3. Учет затрат па производство продукции и реализацию готовой продукции ..................... 288

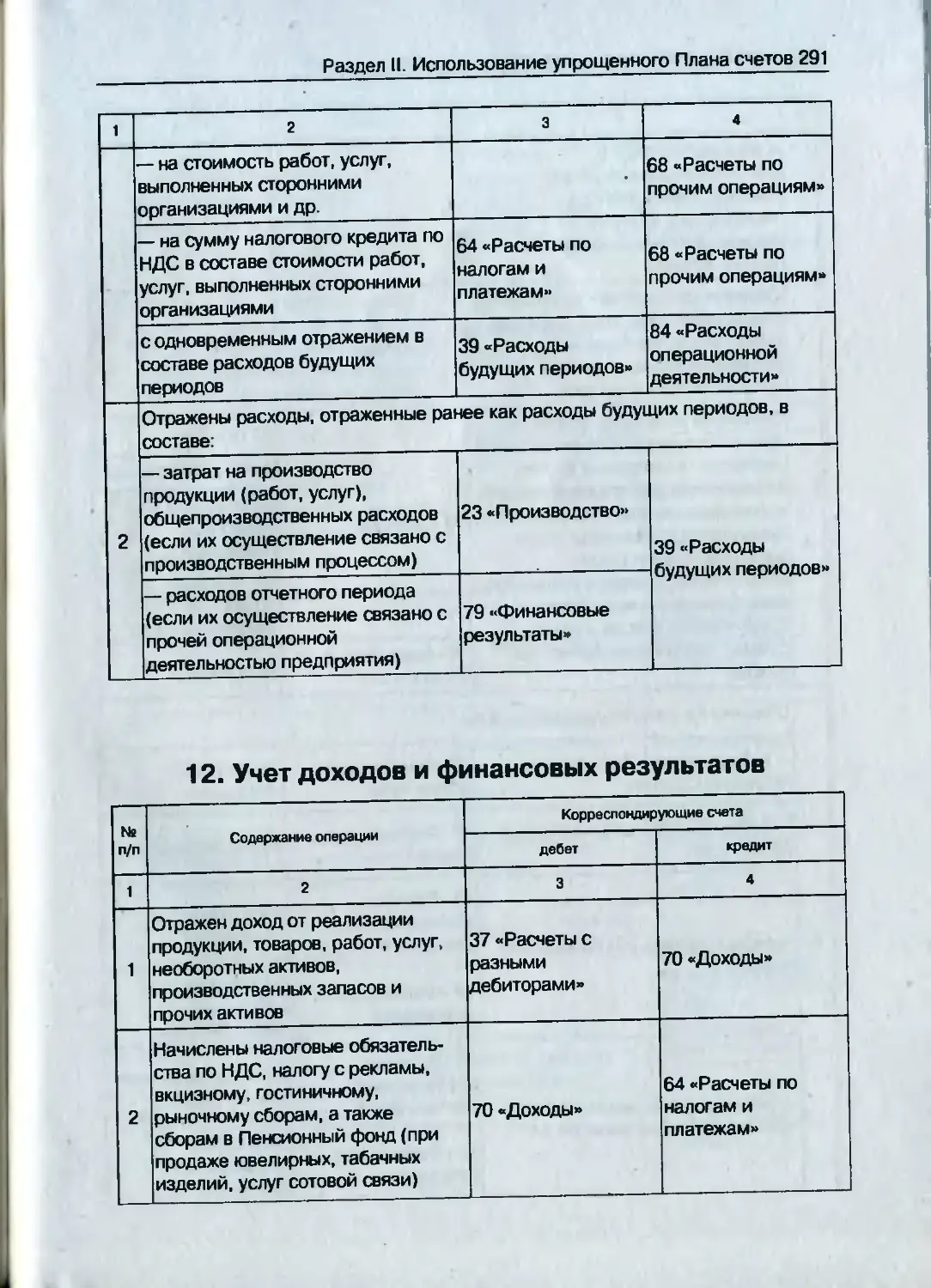

11.4. Учет расходов будущих периодов................ 290

12. Учет доходов и финансовых результатов........... 291

13. Учет результатов инвентаризации................. 294

СПИСОК СОКРАЩЕНИЙ

Общий План счетов — План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержден приказом Министерства финансов Украины от 30.11.99 г. № 291, с изменениями и дополнениями.

Упрощенный План счетов — План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций субъектов малого предпринимательства, утвержден приказом Министерства финансов Украины от 19.04.2001 г. № 186.

ТМЦ — товарно-материальные ценности.

МБП — малоцепные и быстоизнашивающиеся предметы, НДС — налог па добавленную стоимость.

ТЗР — транспортно-заготовительные расходы.

НБУ — Национальный банк Украины.

Раздел I. Использование общего Плана счетов 17

РАЗДЕЛ I. ИСПОЛЬЗОВАНИЕ ОБЩЕГО ПЛАНА СЧЕТОВ

В бухгалтерском учете для отражения и обобщения методом двойной записи информации о наличии и движении активов, капитала, обязательств и фактах финансово-хозяйственной деятельности предприятий, организаций и других юридических лиц (кроме банков и бюджетных учреждений) независимо от форм собственности, организационно-правовых форм и видов деятельности, а также выделенных на отдельный баланс филиалов, отделений и других обособленных подразделений юридических лиц предназначен общий План счетов.

Общий План счетов является перечнем счетов и схем регистрации и группирования па них фактов финансово-хозяйственной деятельности (корреспонденция счетов) в бухгалтерском учете. В нем но десятичной системе приведены коды (номера) и наименования синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Первой цифрой кода определен класс счетов, второй — помер синтетического счета, третьей — номер субсчета.

Для обеспечения единства отражения однородных по содержанию хозяйственных операций па соответствующих синтетических счетах и субсчетах предназначена Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Министерства финансов Украины от 30.11.99 г. №291, с изменениями и дополнениями (далее — Инструкция №291). В этой Инструкции приведены краткая характеристика и назначение синтетических счетов и субсчетов, типовая схема регистрации и группирования информации о хозяйственных операциях (корреспонденция счетов первого порядка).

Бухгалтерской учет на субсчетах ведется в аналитическом разрезе с требованием обеспечить количественпо-суммовую и качественную (марка, сорт, размер и т. и.) информацию о наличии и движении объектов бухгалтерского учета на соответствующих синтетических счетах класса 1 «Необоротпые активы», 2 «Запасы» и 0 «Забалансовые счета».

18 Альбом бухгалтерских проводок ______

Ведение забалансовых счетов осуществляется по простой системе (без применения метода двойной записи) (см. подраздел 25 «Учет активов и обязательств на забалансовых счетах» раздела /).

Следует отметить, что счета классов 0 — 7 общего Плана счетов являются обязательными для всех предприятий.

В отношении использования счетов классов 8 и 9 Инструк цией № 291 допускается три варианта:

1-й вариант — использование одновременно счетов классов 8 «Расходы по элементам» и 9 «Расходы деятельности»;

2-й вариант — использование только счетов класса 9 «Расходы деятельности»;

3-й вариант — использование только счетов класса 8 «Расходы но элементам».

Счета класса 9 «Расходы деятельности» ведутся всеми предприятиями, кроме субъектов малого предпринимательства, а также других организаций, деятельность которых не направлена па ведение коммерческой деятельности, с использованием но собственному выбору счетов класса 8 «Расходы но элементам». Таким образом, такие предприятия могут по собственному выбору применять только либо первый, либо второй вариант.

Малые предприятия и другие организации, деятельность которых не направлена на ведение коммерческой деятельности, могут вести бухгалтерский учет расходов с использованием только счетов класса 8 «Расходы по элементам» или в порядке, предусмотренном для всех предприятий. Кроме того, субъектам малого предпринимательства разрешено применять упрощенный План счетов (см. раздел II «Использование упрощенного Плана счетов»). Таким образом, малые предприятия могут но собственному выбору применять любой из трех вариантов, предусмотренных Инструкцией № 291, или упрощенный План счетов.

Как следует из вышеизложенного, применение восьмого класса счетов для предприятий является необязательным. Предприятиям предоставлено право самостоятельно онределяеть, как отражать расходы в бухгалтерском учете с использованием счетов класса 8 или без, и это фиксируется в приказе об учетной политике предприятия. Однако обороты по данным счетам используются для заполнения строк 230 — 270 раздела II «Элементы

Раздел I. Использование общего Плана счетов 19

операционных затрат» Отчета о финансовых результатах формы № 2 и строк 090 — 130 Отчета о финансовых результатах формы № 2-м.

Предприятия, использующие для отражения хозяйственных операций в бухгалтерском учете счета классов 8 и 9, собранные (сгруппированные) расходы операционной деятельности в разрезе экономических элементов па счетах класса 8 «Расходы но элементам» (80 «Материальные расходы», 81 «Расходы па оплату труда», 82 «Отчисления па социальные мероприятия», 83 «Амортизация», 84 «Прочие операционные расходы») ежемесячно списывают в корреспонденции со:

а) счетом 23 «Производство» — в части прямых затрат па производство продукции (работ, услуг);

6) счетами класса 9 «Расходы деятельности»:

— 91 «Общепроизводственные расходы» — в части общепро-нзводтвспных расходов;

— 92 «Административные расходы» — в части административных расходов;

— 93 «Расходы па сбыт» — в части расходов па сбыт;

— 94 «Прочие расходы операционной деятельности» — в части прочих расходов операционной деятельности.

Таким образом, счета класса 8 являются транзитными и используются для формирования ипфцрмации о расходах операционной деятельности, сгруппированных по элементам затрат.

Информация о расходах, связанных с инвестиционной и финансовой деятельностью, а также расходов от чрезвычайных событий и по налогу па прибыль, предприятиями, применяющими счета классов 8 и 9, не подлежит отражению па счетах класса 8 «Расходы по элементам». Эти расходы сразу (со счетов их учета) списываются на соответсвующие счета: 95 «Финансовые расходы», 96 «Потери от участия в капитале», 97 «Прочие расходы», 98 «Налог на прибыль», 99 «Чрезвычайные расходы».

В то же время такие расходы подлежат отражению па счете 85 «Прочие затраты» только в случае, если предприятия не используют счета класса 9 «Расходы деятельности». Таким образом на счете 85 «Прочие затраты» отражается информация, для которой в счетах класса 9 «Расходы деятельности» предназначены счета 95 «Финансовые расходы», 96 «Потери от участия

в капитале», 97 «Прочие расходы», 98 «Налог па прибыль», 99 «Чрезвычайные расходы».

Малые предприятия, применяющие для отражения хозяйственных операций в бухгалтерском учете только счета класса 8 «Расходы по элементам», собранные (сгруппированные) расходы деятельности по экономическим элементам на счетах класса 8 «Расходы по элементам» (80 «Материальные расходы», 81 «Расходы па оплату труда», 82 «Отчисления па социальные мероприятия», 83 «Амортизация», 84 «Прочие операционные расходы», 85 «Прочие затраты») ежемесячно списывают в корреспонденции:

— со счетом 23 «Производство» — в части затрат па производство продукции (работ, услуг) и общепроизводственных расходов;

— с соответствующими субсчетами счета 79 «Финансовые результаты» — в части административных, сбытовых, прочих расходов операционной деятельности, а также в части расходов, связанных с инвестиционной и финансовой деятельностью, и расходов от чрезвычайных событий и по налогу па прибыль.

Таким образом, для предприятий, применящих только счета класса 8 «Расходы по элементам», существуют следующие особенности:

1. Учет общепроизводственных расходов ведется на отдельном открытом предприятием субсчете к счету 23 «Производство». В таком случае распределение общепроизводственных расходов осуществляется записью:

Дт 23 «Производство» — Кт 23 «Производство»,

а списание нераспределенных постоянных общепроизводственных расходов:

Дт 791 «Результат операционной деятельности» — Кт 23 «Производство».

2. Учет расходов, связанных с инвестиционной и финансовой деятельностью, и расходов от чрезвычайных событий и по налогу на прибыль ведется по дебету счета 85 «Прочие затраты» с последующим списанием в дебет:

— субсчета 791 «Результат операционной деятельности» — в части налога па прибыль;

— субсчета 792 «Результат финансовых операций» — в части расходов, связанных с финансовой деятельностью;

Раздел I. Использование общего Плана счетов 21

— субсчета 793 «Результат прочей обычной деятельности» — в части расходов, связанных с инвестиционной деятельностью и прочей обычной деятельностью;

— субсчета 794 «Результат чрезвычайных событий» — в части расходов от чрезвычайных событий.

С учетом вышеизложенного отметим, что при использовании счетов класса 8 «Расходы по элементам» предприятия, применяющие одновременно счета классов 8 и 9, могут использовать только счета 80 «Материальные расходы», 81 «Расходы на оплату труда», 82 «Отчисления на социальные мероприятия», 83 «Амортизация», 84 «Прочие операционные расходы». В то же время предприятия, использующие только счета класса 8, применяют все счета класса 8 «Расходы но элементам».

В данной кише при отражении расходов деятельности авторами приведена корреспонденция счетов для предприятий, применяющих счета классов 8 «Расходы по элементам» и 9 «Расходы деятельности».

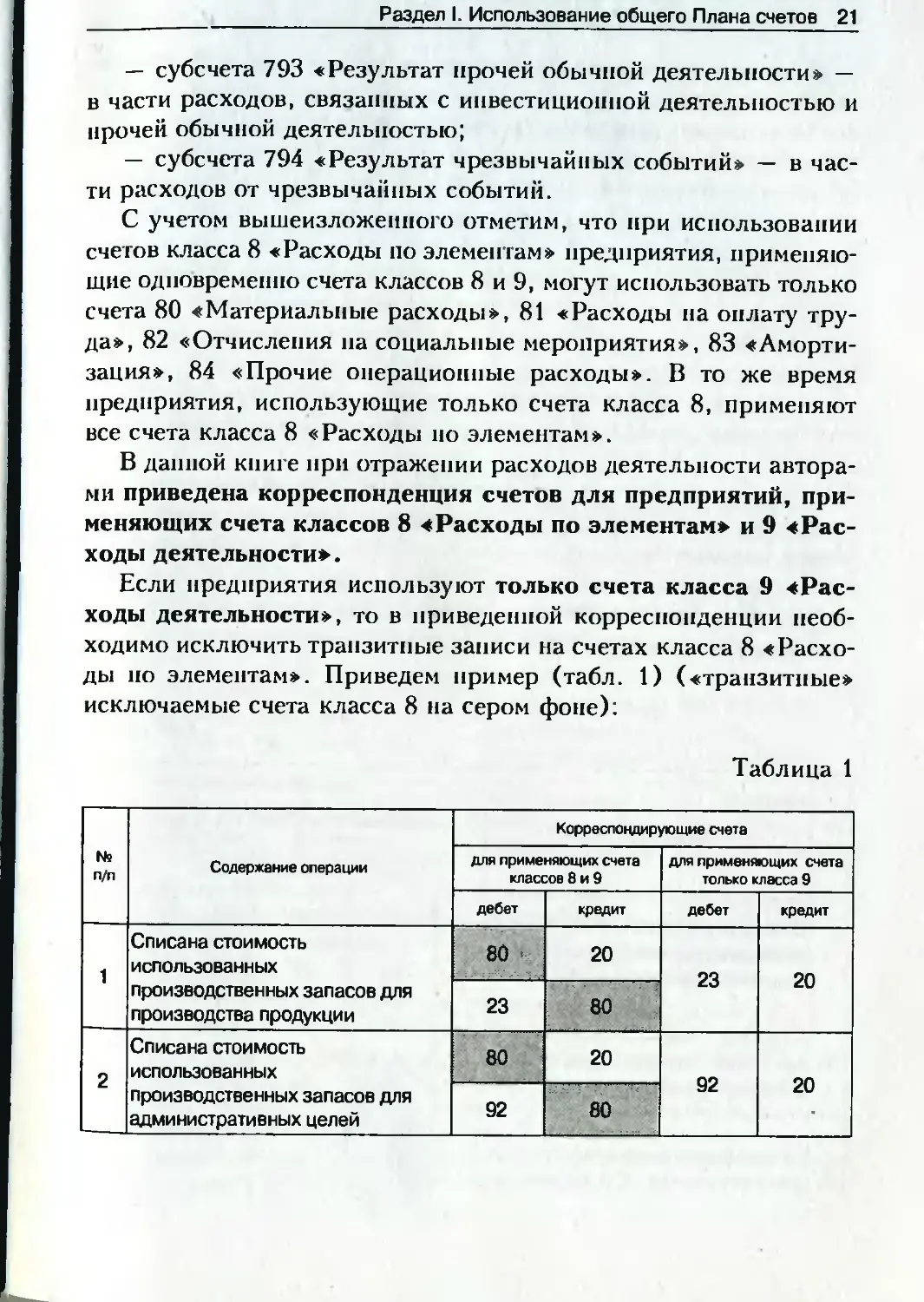

Если предприятия используют только счета класса 9 «Расходы деятельности», то в приведенной корреспонденции необходимо исключить транзитные записи на счетах класса 8 «Расходы но элементам». Приведем пример (табл. 1) («транзитные» исключаемые счета класса 8 на сером фоне):

Таблица 1

№ п/п Содержание операции Корреспондирующие счета

для применяющих счета классов 8 и 9 для применяющих счета только класса 9

дебет кредит дебет кредит

1 Списана стоимость использованных производственных запасов для производства продукции 80 - 20 23 20

23 80

2 Списана стоимость использованных производственных запасов для административных целей 80 20 92 20

92 80

22 Альбом бухгалтерских проводок

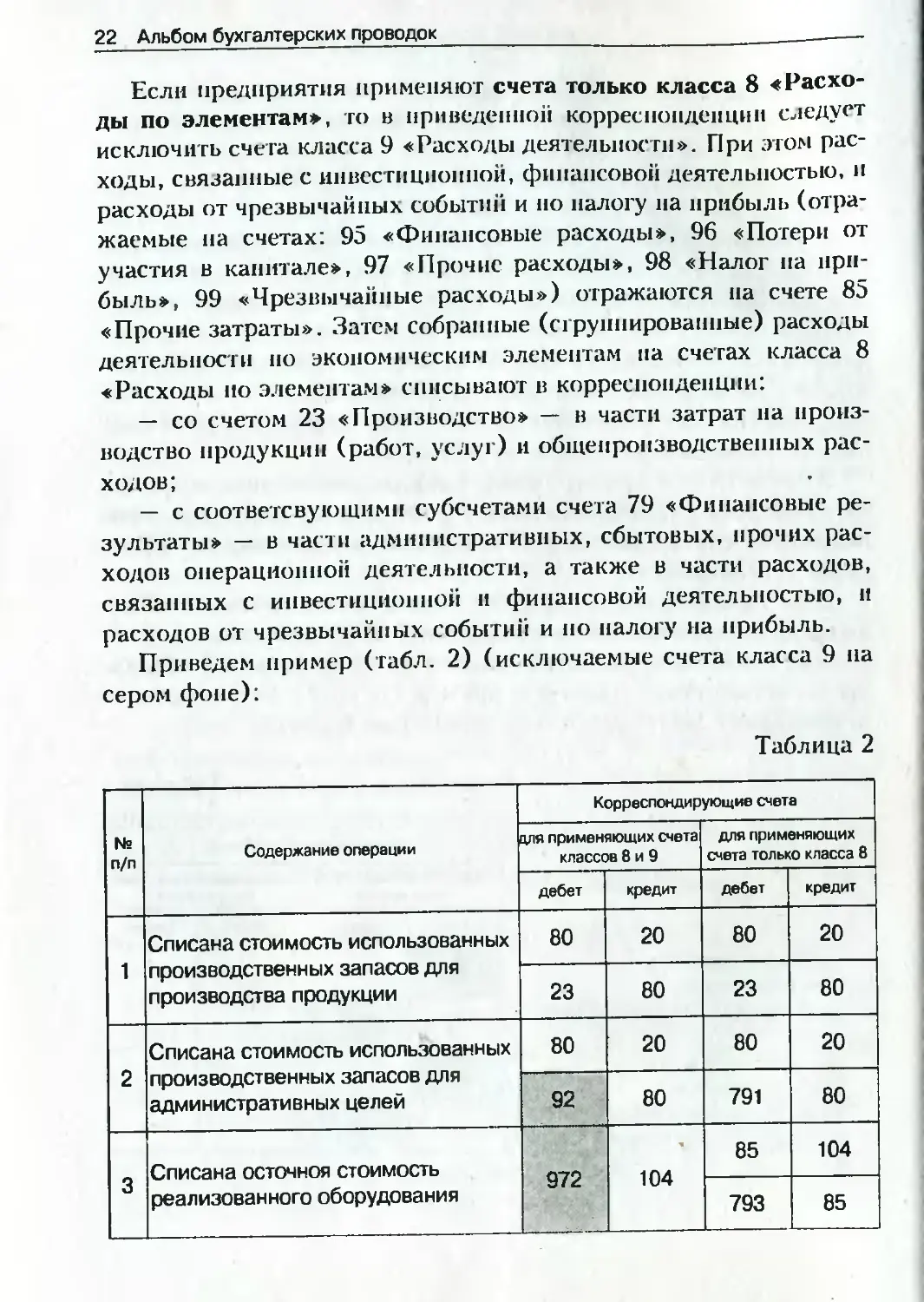

Если предприятия применяют счета только класса 8 «Расходы по элементам», то в приведенной корреспонденции следует исключить счета класса 9 «Расходы деятельности». При этом расходы, связанные с инвестиционной, финансовой деятельностью, и расходы от чрезвычайных событий и по налогу на прибыль (отражаемые на счетах: 95 «Финансовые расходы», 96 «Потери от участия в капитале», 97 «Прочие расходы», 98 «Налог па прибыль», 99 «Чрезвычайные расходы») отражаются на счете 85 «Прочие затраты». Затем собранные (сгруппированные) расходы деятельности по экономическим элементам па счетах класса 8 «Расходы но элементам» списывают в корреспонденции:

— со счетом 23 «Производство» — в части затрат на производство продукции (работ, услуг) и общепроизводственных расходов;

— с соответствующими субсчетами счета 79 «Финансовые результаты» — в части административных, сбытовых, прочих расходов операционной деятельности, а также в части расходов, связанных с инвестиционной и финансовой деятельностью, и расходов от чрезвычайных событий и по налогу на прибыль.

Приведем пример (табл. 2) (исключаемые счета класса 9 на сером фоне):

Таблица 2

№ п/п Содержание операции Корреспондирующие счета

одя применяющих счета классов 8 и 9 для применяющих счета только класса 8

дебет кредит дебет кредит

1 Списана стоимость использованных производственных запасов для производства продукции 80 20 80 20

23 80 23 80

2 Списана стоимость использованных производственных запасов для административных целей 80 20 80 20

92 80 791 80

3 Списана осточноя стоимость реализованного оборудования 972 104 85 104

793 85

Раздел I. Использование общего Плана счетов 23

В некоторых подразделах раздела I. «Использование общего Плана счетов* для наглядности приведены три варианта отражения расходов в системе счетов бухгалтерского учета.

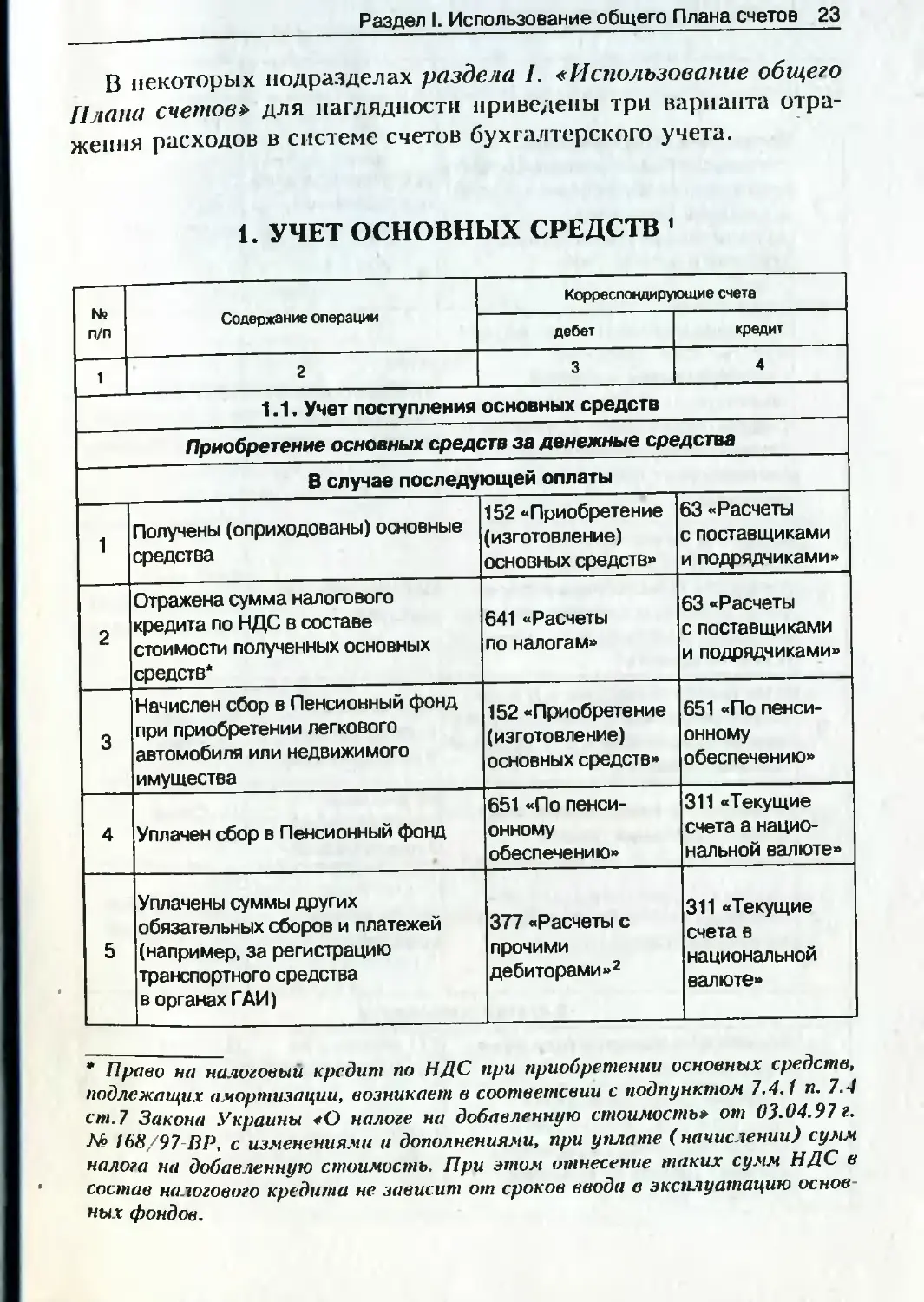

1. УЧЕТ ОСНОВНЫХ СРЕДСТВ ‘

№ п/п Содержание операции Корреспондирующие счета

дебет кредит

1 2 3 4

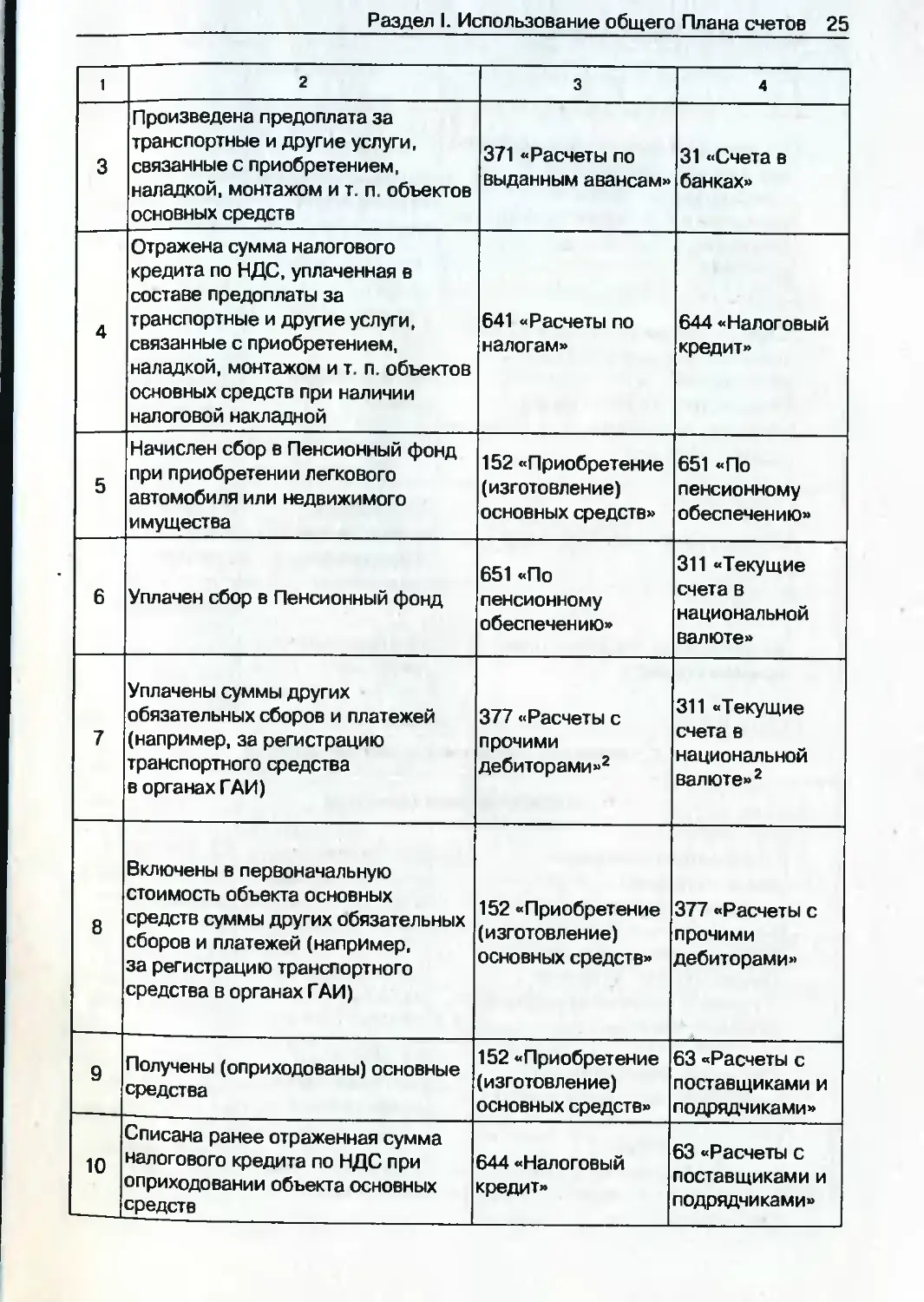

1.1. Учет поступления основных средств

Приобретение основных средств за денежные средства

В случае последующей оплаты

1 Получены (оприходованы) основные средства 152 «Приобретение (изготовление) основных средств» 63 «Расчеты с поставщиками и подрядчиками»

2 Отражена сумма налогового кредита по НДС в составе стоимости полученных основных средств* 641 «Расчеты по налогам» 63 «Расчеты с поставщиками и подрядчиками»

3 Начислен сбор в Пенсионный фонд при приобретении легкового автомобиля или недвижимого имущества 152 «Приобретение (изготовление) основных средств» 651 «По пенсионному обеспечению»

4 Уплачен сбор в Пенсионный фонд 651 «По пенсионному обеспечению» 311 «Текущие счета а национальной валюте»

5 Уплачены суммы других обязательных сборов и платежей (например, за регистрацию транспортного средства в органах ГАИ) 377 «Расчеты с прочими дебиторами»2 311 «Текущие счета в национальной валюте»

• Право на налоговый кредит по НДС при приобретении основных средств, подлежащих амортизации, возникает в соответсвии с подпунктом 7.4.1 п. 7.4 ст. 7 Закона Украины «О налоге на добавленную стоимость» от 03.04.97 г. № 168/97 ПР, с изменениями и дополнениями, при уплате (начислении) сумм налога на добавленную стоимость. При этом отнесение таких сумм НДС в состав налогового кредита не зависит от сроков ввода в эксплуатацию основных фондов.

24 Альбом бухгалтерских проводок

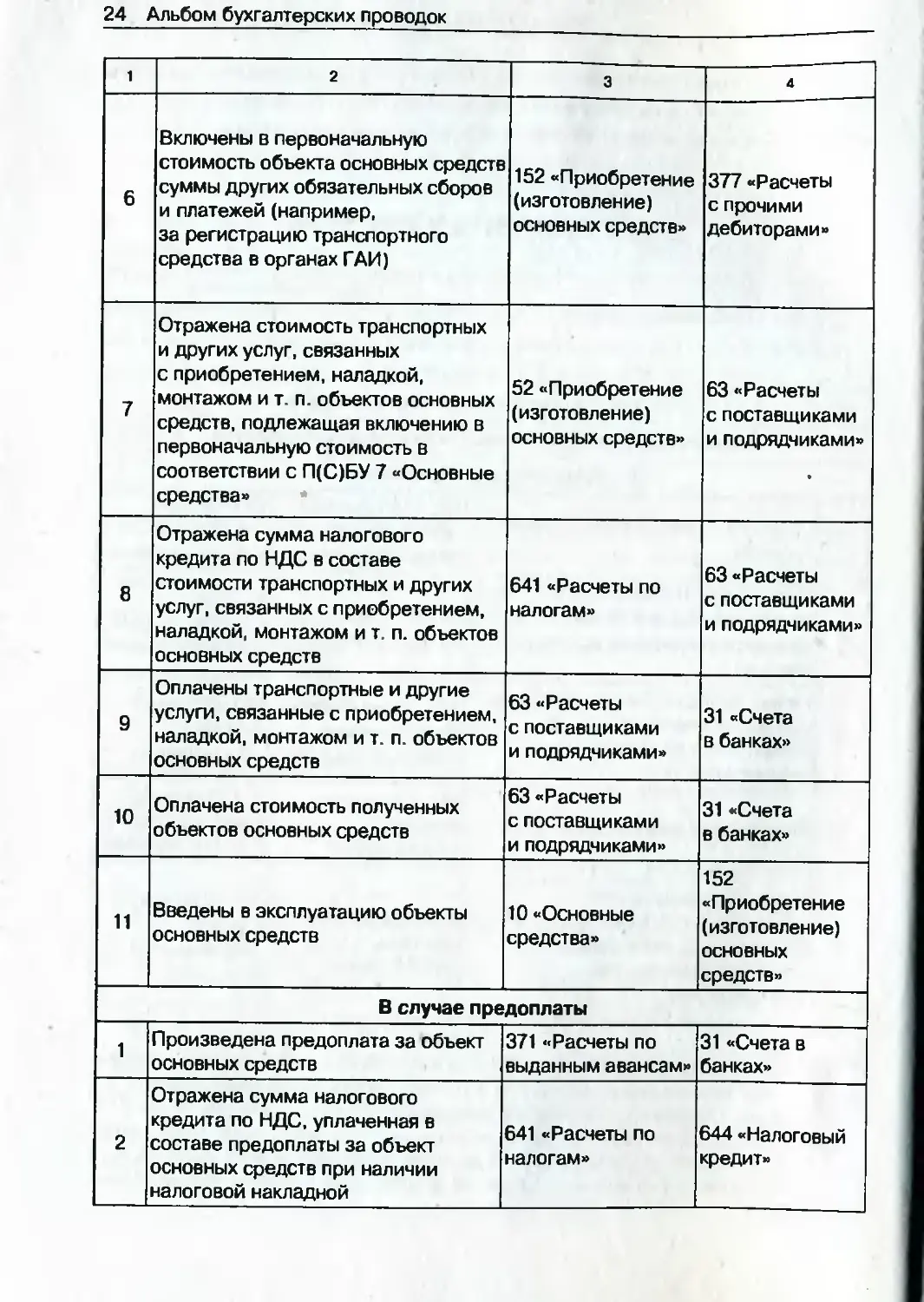

1 2 3 4

6 Включены в первоначальную стоимость объекта основных средств суммы других обязательных сборов и платежей (например, за регистрацию транспортного средства в органах ГАИ) 152 «Приобретение (изготовление) основных средств» 377 «Расчеты с прочими дебиторами»

7 Отражена стоимость транспортных и других услуг, связанных с приобретением, наладкой, монтажом и т. п. объектов основных средств, подлежащая включению в первоначальную стоимость в соответствии с П(С)БУ 7 «Основные средства» 52 «Приобретение (изготовление) основных средств» 63 «Расчеты с поставщиками и подрядчиками»

8 Отражена сумма налогового кредита по НДС в составе стоимости транспортных и других услуг, связанных с приобретением, наладкой, монтажом и т п. объектов основных средств 641 «Расчеты по налогам» 63 «Расчеты с поставщиками и подрядчиками»

9 Оплачены транспортные и другие услуги, связанные с приобретением, наладкой, монтажом и т п. объектов основных средств 63 «Расчеты с поставщиками и подрядчиками» 31 «Счета в банках»

10 Оплачена стоимость полученных объектов основных средств 63 «Расчеты с поставщиками и подрядчиками» 31 «Счета в банках»

11 Введены в эксплуатацию объекты основных средств 10 «Основные средства» 152 «Приобретение (изготовление) основных средств»

В случае предоплаты

1 Произведена предоплата за объект основных средств 371 «Расчеты по выданным авансам» 31 «Счета в банках»

2 Отражена сумма налогового кредита по НДС, уплаченная в составе предоплаты за объект основных средств при наличии налоговой накладной 641 «Расчеты по налогам» 644 «Налоговый кредит»

Раздел I. Использование общего Плана счетов 25

1 2 3 4

3 Произведена предоплата за транспортные и другие услуги, связанные с приобретением, наладкой, монтажом и т. п. объектов основных средств 371 «Расчеты по выданным авансам» 31 «Счета в банках»

4 Отражена сумма налогового кредита по НДС, уплаченная в составе предоплаты за транспортные и другие услуги, связанные с приобретением, наладкой, монтажом и т. п. объектов основных средств при наличии налоговой накладной 641 «Расчеты по налогам» 644 «Налоговый кредит»

5 Начислен сбор в Пенсионный фонд при приобретении легкового автомобиля или недвижимого имущества 152 «Приобретение (изготовление) основных средств» 651 «По пенсионному обеспечению»

6 Уплачен сбор в Пенсионный фонд 651 «По пенсионному обеспечению» 311 «Текущие счета в национальной валюте»

7 Уплачены суммы других обязательных сборов и платежей (например, за регистрацию транспортного средства в органах ГАИ) 377 «Расчеты с прочими дебиторами»2 311 «Текущие счета в национальной валюте»2

8 Включены в первоначальную стоимость объекта основных средств суммы других обязательных сборов и платежей (например, за регистрацию транспортного средства в органах ГАИ) 152 «Приобретение (изготовление) основных средств» 377 «Расчеты с прочими дебиторами»

9 Получены (оприходованы) основные средства 152 «Приобретение (изготовление) основных средств» 63 «Расчеты с поставщиками и подрядчиками»

10 Списана ранее отраженная сумма налогового кредита по НДС при оприходовании объекта основных средств 644 «Налоговый кредит» 63 «Расчеты с поставщиками и подрядчиками»

26 Альбом бухгалтерских проводок

1 2 3 4

11 Отражена стоимость транспортных и других услуг, связанных с приобретением, наладкой, монтажом и т. п. объектов основных средств в составе капитальных вложений 152 «Приобретение (изготовление) основных средств» 63 «Расчеты с поставщиками и подрядчиками»

12 Списана ранее отраженная сумма налогового кредита по НДС по транспортным и другим услугам, связанным с приобретением, наладкой, монтажом и т. п. объектов основных средств 644 «Налоговый кредит» 63 «Расчеты с поставщиками и подрядчиками»

13 Отражен зачет задолженностей 63 «Расчеты с поставщиками и подрядчиками» 371 «Расчеты по выданным авансам»

14 Введены в эксплуатацию объекты основных средств 10 «Основные средства» 152 «Приобретение (изготовление) основных средств»

Сооружение (создание) основных средств

Хозяйственным способом

1 Приобретены материалы, комплектующие и т. п. для сооружения основных средств 20 «Производственные запасы» и др. 63 «Расчеты с поставщиками и подрядчиками»

2 Отражена сумма налогового кредита по НДС в составе стоимости полученных материалов, комплектующих и т. п 641 «Расчеты по налогам» 63 «Расчеты с поставщиками и подрядчиками»

3 Оплачены приобретенные материалы, комплектующие и т. п. 63 «Расчеты с поставщиками и подрядчиками» 31 «Счета в банках»

4 Списаны материалы, комплектующие и т. п. для сооружения (возведения) объектов основных средств 15 «Капитальные инвестиции»3 20 «Производственные запасы» и др

Раздел I. Использование общего Плана счетов 27

1 2 3 4

5 Отражены расходы на оплату труда производственного персонала, занятого сооружением (возведением) объектов основных средств 15 «Капитальные инвестиции»3 661 «Расчеты по заработной плате»

6 Отражено начисление сборов и взносов на социальные мероприятия на фонд оплаты труда производственного персонала, занятого сооружением (возведением) объектов основных средств;

— в Пенсионный фонд 15 «Капитальные инвестиции»3 651 «По пенсионному обеспечению»

— в Фонд социального страхования в связи с временной утратой трудоспособности 652 «По социальному страхованию»

— в Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний 652 «По социальному страхованию»

— в Фонд общеобязательного государственного социального страхования Украины на случай безработицы 653 «По страхованию на случай безработицы»

7 Отражена стоимость проектных и строительно-монтажных работ, выполненных сторонними организациями в составе капитальных вложений (инвестиций) 15 «Капитальные инвестиции»3 63 «Расчеты с поставщиками и подрядчиками»

8 Отражена сумма налогового кредита по НДС в составе стоимости проектных и строительно-монтажных работ 641 «Расчеты по налогам» 63 «Расчеты с поставщиками и подрядчиками»

9 Оплачены выполненные проектные и строительно-монтажные работы 63 «Расчеты с поставщиками и подрядчиками» 31 «Счета а банках»

10 Отражено начисление амортизации необоротных активов, используемых при сооружении (возведении) объектов основных средств 15 «Капитальные инвестиции»3 13 «Износ (амортизация) необоротных активов»

11 Введены в эксплуатацию основные средства 10 «Основные средства» 15 «Капитальные инвестиции»

28 Альбом бухгалтерских проводок

1 2 3 4

Подрядным способом

1 Отражены затраты на проектные, строительно-монтажные работы по счетам подрядчиков, проектных организаций 15 «Капитальные инвестиции» 63 «Расчеты с поставщиками и подрядчиками»

2 Отражена сумма налогового кредита по НДС в составе стоимости проектных, строительно-монтажных работ 641 «Расчеты по налогам» 63 «Расчеты с поставщиками и подрядчиками»

3 Оплачены проектные, строительно-монтажные работы 63 «Расчеты с поставщиками и подрядчиками» 31 «Счета в банках»

4 Введены в эксплуатацию основные средства 10 «Основные средства» 15 «Капительные инвестиции»

Безвозмездное получение основных средств

1 Зачислены в состав основных средств безвозмездно полученные основные средства по справедливой стоимости 10 «Основные средства» 424 «Безвозмездно полученные необоротные активы»

2 Начислен износ (амортизация) по безвозмездно полученным объектам основных средств предприятиями 831 «Амортизация основных средств» 131 «Износ основных средств»

23 «Производство» 831 «Амортизация основных средств»

91 «Общепроизводственные расходы»

92 «Административные расходы»

93 «Расходы на сбыт»

941 «Расходы на исследования и разработки»

949 «Прочие расходы операционной деятельности»

1 2 3 4

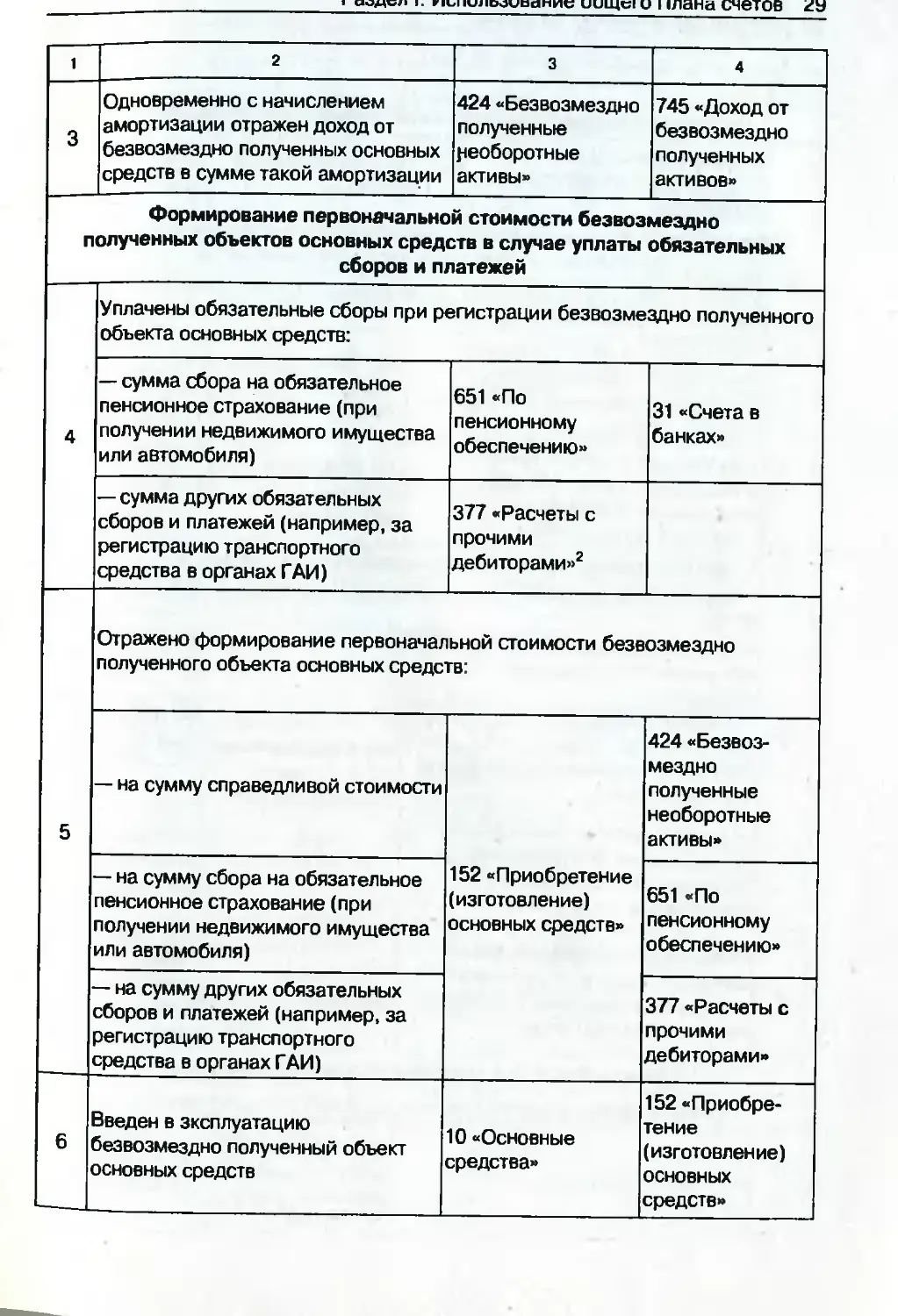

3 Одновременно с начислением амортизации отражен доход от безвозмездно полученных основных средств в сумме такой амортизации 424 «Безвозмездно полученные Необоротные активы» 745 «Доход от безвозмездно полученных активов»

Формирование первоначальной стоимости безвозмездно полученных объектов основных средств в случае уплаты обязательных сборов и платежей

4 Уплачены обязательные сборы при регистрации безвозмездно полученного объекта основных средств:

— сумма сбора на обязательное пенсионное страхование (при получении недвижимого имущества или автомобиля) 651 «По пенсионному обеспечению» 31 «Счета в банках»

— сумма других обязательных сборов и платежей (например, за регистрацию транспортного средства в органах ГАИ) 377 «Расчеты с прочими дебиторами»2

5 Отражено формирование первоначальной стоимости безвозмездно полученного объекта основных средств:

— на сумму справедливой стоимости 152 «Приобретение (изготовление) основных средств» 424 «Безвозмездно полученные необоротные активы»

— на сумму сбора на обязательное пенсионное страхование (при получении недвижимого имущества или автомобиля) 651 «По пенсионному обеспечению»

— на сумму других обязательных сборов и платежей (например, за регистрацию транспортного средства в органах ГАИ) 377 «Расчеты с прочими дебиторами»

6 Введен в эксплуатацию безвозмездно полученный объект основных средств 10 «Основные средства» 152 «Приобретение (изготовление) основных средств»

30 Альбом бухгалтерских проводок

1 2 3 4

Получение основных средств в качестве взносе в уставный фонд

1 Отражен размер уставного фонда, объявленого в учредительных документах 46 «Неоплаченный капитал» 40 «Уставный капитал»

Формирование первоначальной стоимости объектов основных средств, полученных в качестве взносе в уставный фонд

2 Уплачены обязательные сборы при регистрации объекта основных средств, внесенного в уставный фонд:

— сумма сбора на обязательное пенсионное страхование (при получении недвижимого имущества или автомобиля) 651 «По пенсионному обеспечению» 31 «Счета в банках»

— сумма других обязательных сборов и платежей (например, за регистрацию транспортного средства в органах ГАИ) 377 «Расчеты с прочими дебиторами»2

3 Отражено формирование первоначальной стоимости объекта основных средств, полученного от участника в качестве взноса в уставный фонд:

— на стоимость основных средств, объявленную в учредительных документах 152 «Приобретение (изготовление) основных средств» 46 «Неоплаченный капитал»

— на сумму сбора на обязательное пенсионное страхование (при получении недвижимого имущества или автомобиля) 651 «По пенсионному обеспечению»

— на сумму других обязательных сборов и платежей (например, за регистрацию транспортного средства в органах ГАИ) 377 «Расчеты с прочими дебиторами»

4 Введен в эксплуатацию объект основных средств, полученный от участника (учредителя) в качестве взноса в уставный фонд 10 «Основные средства» 152 «Приобретение (изготовление) основных средств»

Перевод оборотных активов в состав основных средств

1 Отражен перевод оборотных активов в состав основных средств:

— готовой продукции 152 «Приобретение (изготовление) основных средств» 26 «Г отовая продукция»

1 2 3 4

— незавершенного производства 23 «Производство»

— товаров 28 «Товары»

2 Введены в эксплуатацию объекты основных средств 10 «Основные средства» 152 «Приобретение (изготовление) основных средств»

Оприходование неучтенных основных средств

1 Отражено оприходование неучтенных основных средств 10 «Основные средства» 746 «Прочие доходы от операционной деятельности»

2 Списаны доходы от оприходования неучтенных основных средств 746 «Прочие доходы от операционной деятельности» 793 «Результат прочей обычной деятельности»

1.2. Учет звтрвт нв улучшение и содержание основных средств

Восстановление первоначального ресурса основных средств

Хозяйственным способом

1 Приобретены запасные части, МБП и другое для проведения ремонта 207 «Запасные части» 63 «Расчеты с поставщиками и подрядчиками»

22 «Малоценные и быстроизнаши-вающиеся предметы» и др.

2 Отражен налоговый кредит по НДС в составе стоимости запасных частей, МБП и др. 641 «Расчеты по налогам» 63 «Расчеты с поставщиками и подрядчиками»

3 Оплачены запасные части 63 «Расчеты с поставщиками и подрядчиками» 31 «Счета в банках»

4 Отражено группирование затрат на проведение ремонта объекта основных средств по элементам:

— на стоимость использованных запасных частей, МБП и др. 80 «Материальные расходы» 207 «Запасные части»

22 «Малоценные и быстроизнаши-вающиеся предметы» и др.

32 Альбом бухгалтерских проводок

1 2 3 4

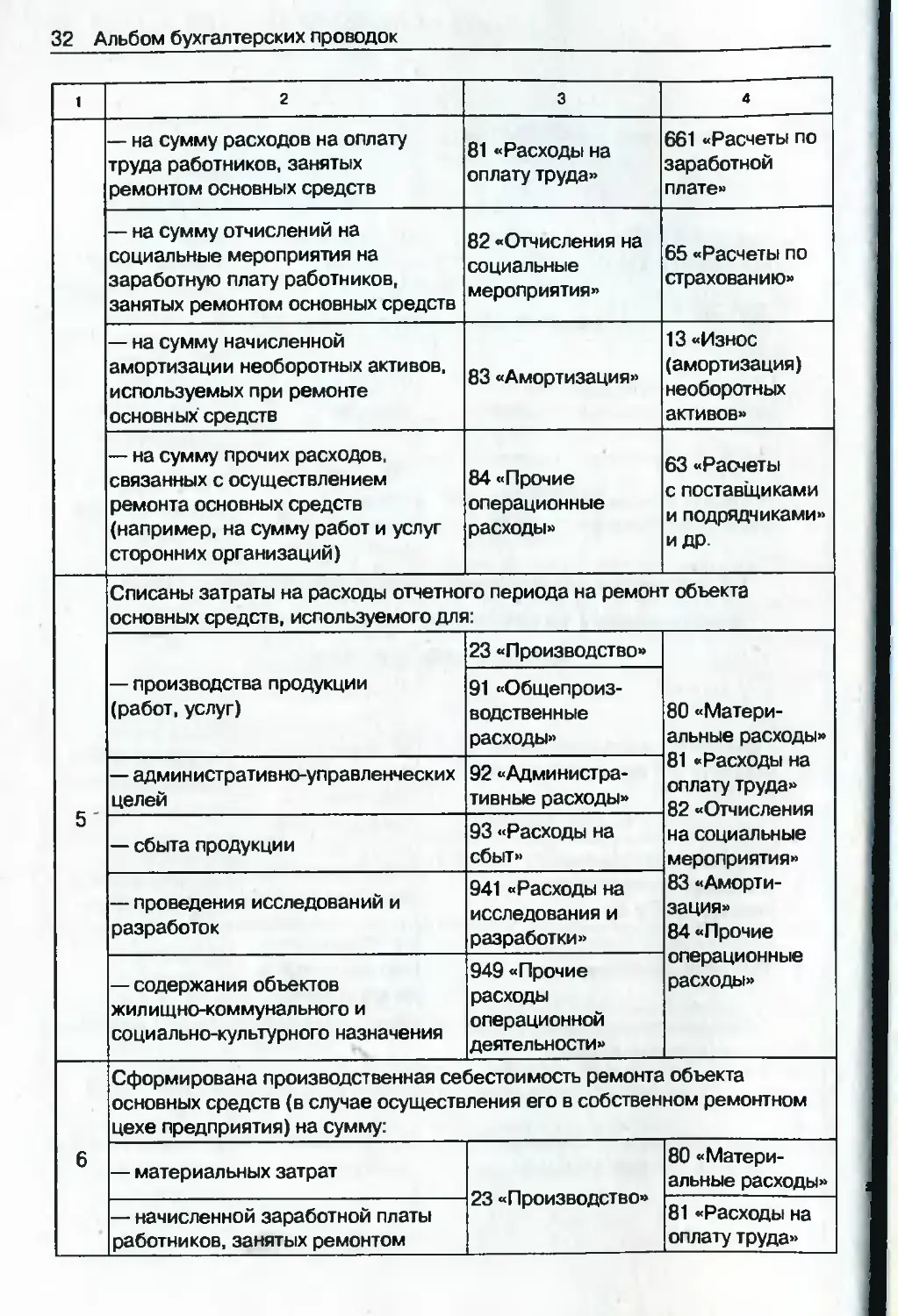

— на сумму расходов на оплату труда работников, занятых ремонтом основных средств 81 «Расходы на оплату труда» 661 «Расчеты по заработной плате»

— на сумму отчислений на социальные мероприятия на заработную плату работников, занятых ремонтом основных средств 82 «Отчисления на социальные мероприятия» 65 «Расчеты по страхованию»

— на сумму начисленной амортизации необоротных активов, используемых при ремонте основных средств 83 «Амортизация» 13 «Износ (амортизация) необоротных активов»

— на сумму прочих расходов, связанных с осуществлением ремонта основных средств (например, на сумму работ и услуг сторонних организаций) 84 «Прочие операционные расходы» 63 «Расчеты с поставщиками и подрядчиками» и ДР-

5' Списаны затраты на расходы отчетного периода на ремонт объекта основных средств, используемого для:

— производства продукции (работ, услуг) 23 «Производство» 80 «Материальные расходы» 81 «Расходы на оплату труда» 82 «Отчисления на социальные мероприятия» 83 «Амортизация» 84 «Прочие

91 «Общепроизводственные расходы»

— административно-управленческих целей 92 «Административные расходы»

— сбыта продукции 93 «Расходы на сбыт»

— проведения исследований и разработок 941 «Расходы на исследования и разработки»

— содержания объектов жилищно-коммунального и социально-культурного назначения 949 «Прочие расходы операционной деятельности» операционные расходы»

6 Сформирована производственная себестоимость ремонта объекта основных средств (в случае осуществления его в собственном ремонтном цехе предприятия) на сумму:

— материальных затрат 23 «Производство» 80 «Материальные расходы»

— начисленной заработной платы работников, занятых ремонтом 81 «Расходы на оплату труда»

Раздел!. Использование общего Плана счетов 33

1 2 3 4

— отчислений на социальные мероприятия на заработную плату работников, занятых ремонтом основных средств 23 «Производство» 82 «Отчисления на социальные мероприятия»

— начисленной амортизации необоротных активов, используемых при ремонте основных средств 83 «Амортизация»

— прочих расходов, связанных с осуществлением ремонта основных средств (например, на стоимость работ и услуг сторонних организаций) 84 «Прочие операционные расходы»

—распределенных общепроизводственных расходов ремонтного цеха 91 «Общепроизводственные расходы»

7 Списаны затраты на проведение ремонта в собственном ремонтном цехе предприятия объекта основных средств, используемого для:

23 «Производство» 23 «Произвол-

производства продукции (работ, услуг) 91 «Общепроизводственные расходы»

— административно-управленческих целей 92 «Административные расходы»

— сбыта продукции 93 «Расходы на сбыт»

— проведения исследований и разработок 941 «Расходы на исследования и разработки» ство»

— содержания объектов жилищно-коммунального и социально-культурного назначения 949 «Прочие расходы операционной деятельности»

Подрядным способом

8 Списаны на расходы отчетного периода затраты на ремонт объекта основных средств, выполненный сторонней организацией, используемого для: 84 «Прочие операционные расходы» 63 «Расчеты с поставщиками и подрядчиками»

23 «Производство» 84 «Прочие операционные расходы»

услуг) 91 «Общепроизводственные расходы»

34 Альбом бухгалтерских проводок

1 2 3 4

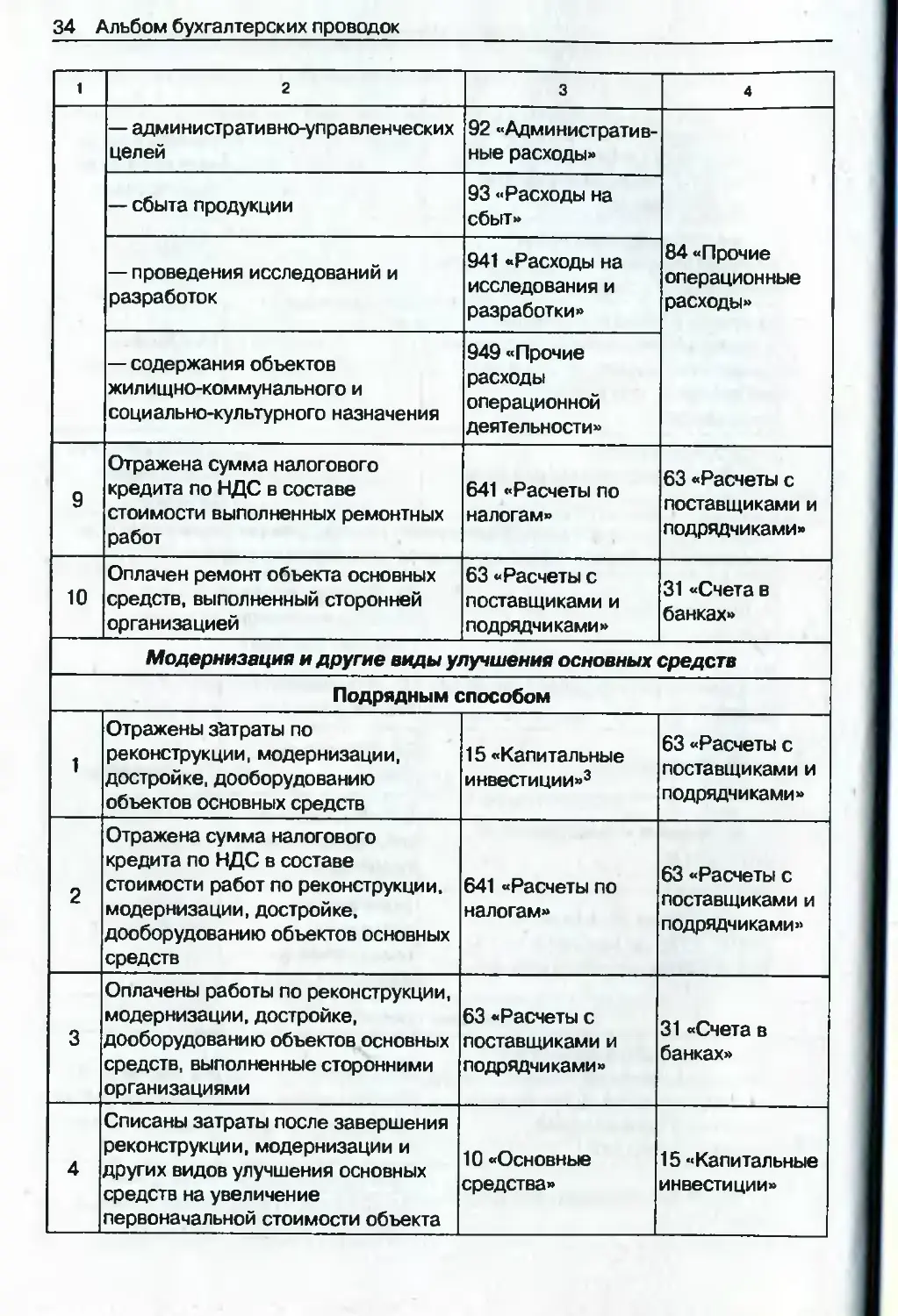

— административно-управленческих целей 92 «Административные расходы» 84 «Прочие операционные расходы»

— сбыта продукции 93 «Расходы на сбыт»

— проведения исследований и разработок 941 «Расходы на исследования и разработки»

— содержания объектов жилищно-коммунального и социально-культурного назначения 949 «Прочие расходы операционной деятельности»

9 Отражена сумма налогового кредита по НДС в составе стоимости выполненных ремонтных работ 641 «Расчеты по налогам» 63 «Расчеты с поставщиками и подрядчиками»

10 Оплачен ремонт объекта основных средств, выполненный сторонней организацией 63 «Расчеты с поставщиками и подрядчиками» 31 «Счета в банках»

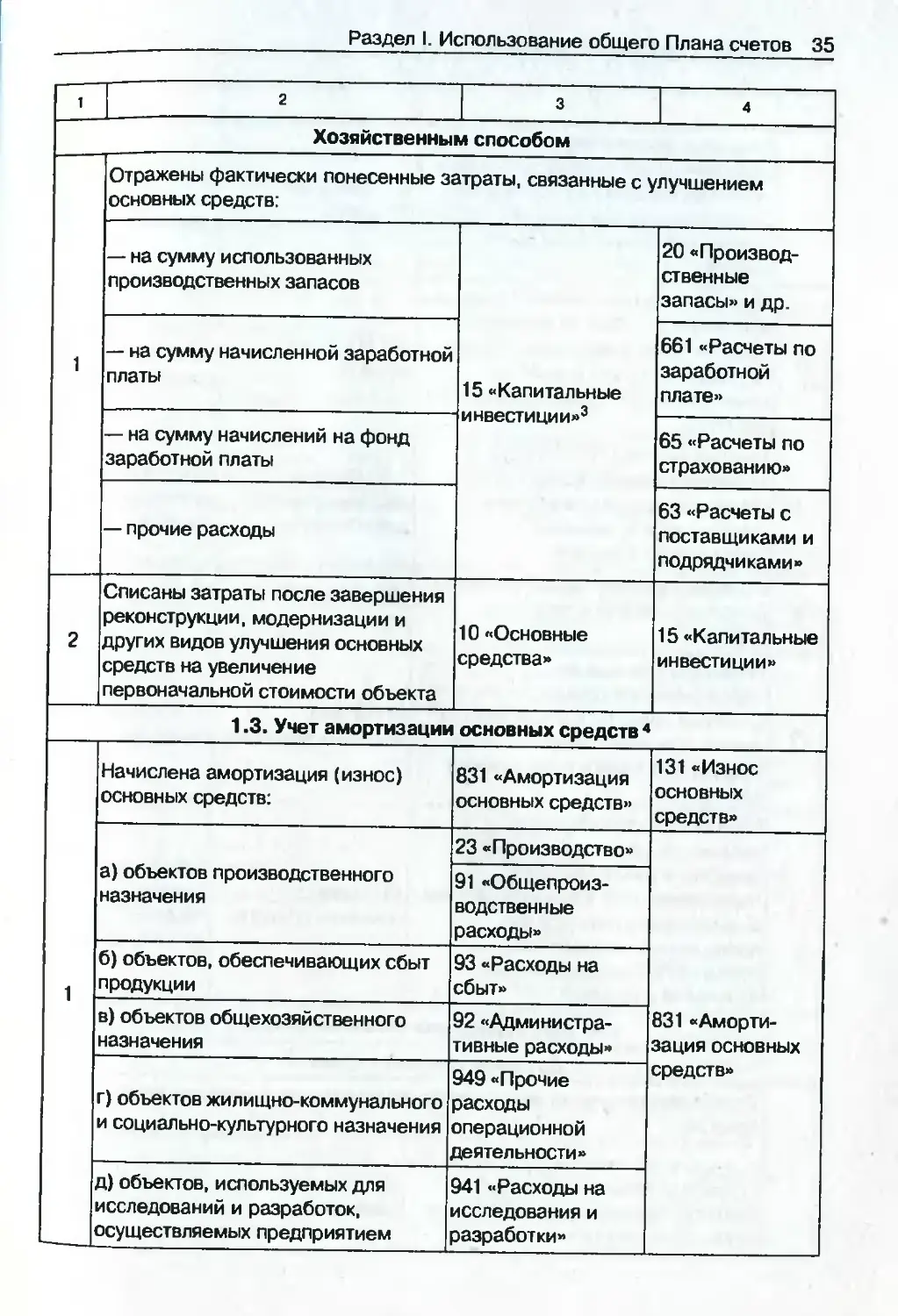

Модернизация и другие виды улучшения основных средств

Подрядным способом

1 Отражены затраты по реконструкции, модернизации, достройке, дооборудованию объектов основных средств 15 «Капитальные инвестиции»3 63 «Расчеты с поставщиками и подрядчиками»

2 Отражена сумма налогового кредита по НДС в составе стоимости работ по реконструкции, модернизации, достройке, дооборудованию объектов основных средств 641 «Расчеты по налогам» 63 «Расчеты с поставщиками и подрядчиками»

3 Оплачены работы по реконструкции, модернизации, достройке, дооборудованию объектов основных средств, выполненные сторонними организациями 63 «Расчеты с поставщиками и подрядчиками» 31 «Счета в банках»

4 Списаны затраты после завершения реконструкции, модернизации и других видов улучшения основных средств на увеличение первоначальной стоимости объекта 10 «Основные средства» 15 «Капитальные инвестиции»

Раздел! Использование общего Плана счетов 35

1 2 3 4

Хозяйственным способом

1 Отражены фактически понесенные затраты, связанные с улучшением основных средств:

— на сумму использованных производственных запасов 15 «Капитальные 20 «Производственные запасы» и др.

— на сумму начисленной заработной платы 661 «Расчеты по заработной плате»

— на сумму начислений на фонд заработной платы инвестиции» 65 «Расчеты по страхованию»

— прочие расходы 63 «Расчеты с поставщиками и подрядчиками»

2 Списаны затраты после завершения реконструкции, модернизации и других видов улучшения основных средств на увеличение первоначальной стоимости объекта 10 «Основные средства» 15 «Капитальные инвестиции»

1.3. Учет амортизации основных средств 4

1 Начислена амортизация (износ) основных средств: 831 «Амортизация основных средств» 131«Износ основных средств»

а) объектов производственного назначения 23 «Производство» 831 «Амортизация основных средств»

91 «Общепроизводственные расходы»

б) объектов, обеспечивающих сбыт продукции 93 «Расходы на сбыт»

в) объектов общехозяйственного назначения 92 «Административные расходы»

г) объектов жилищно-коммунального и социально-культурного назначения 949 «Прочие расходы операционной деятельности»

д) объектов, используемых для исследований и разработок, осуществляемых предприятием 941 «Расходы на исследования и разработки»

36 Альбом бухгалтерских проводок

1 2 3 4

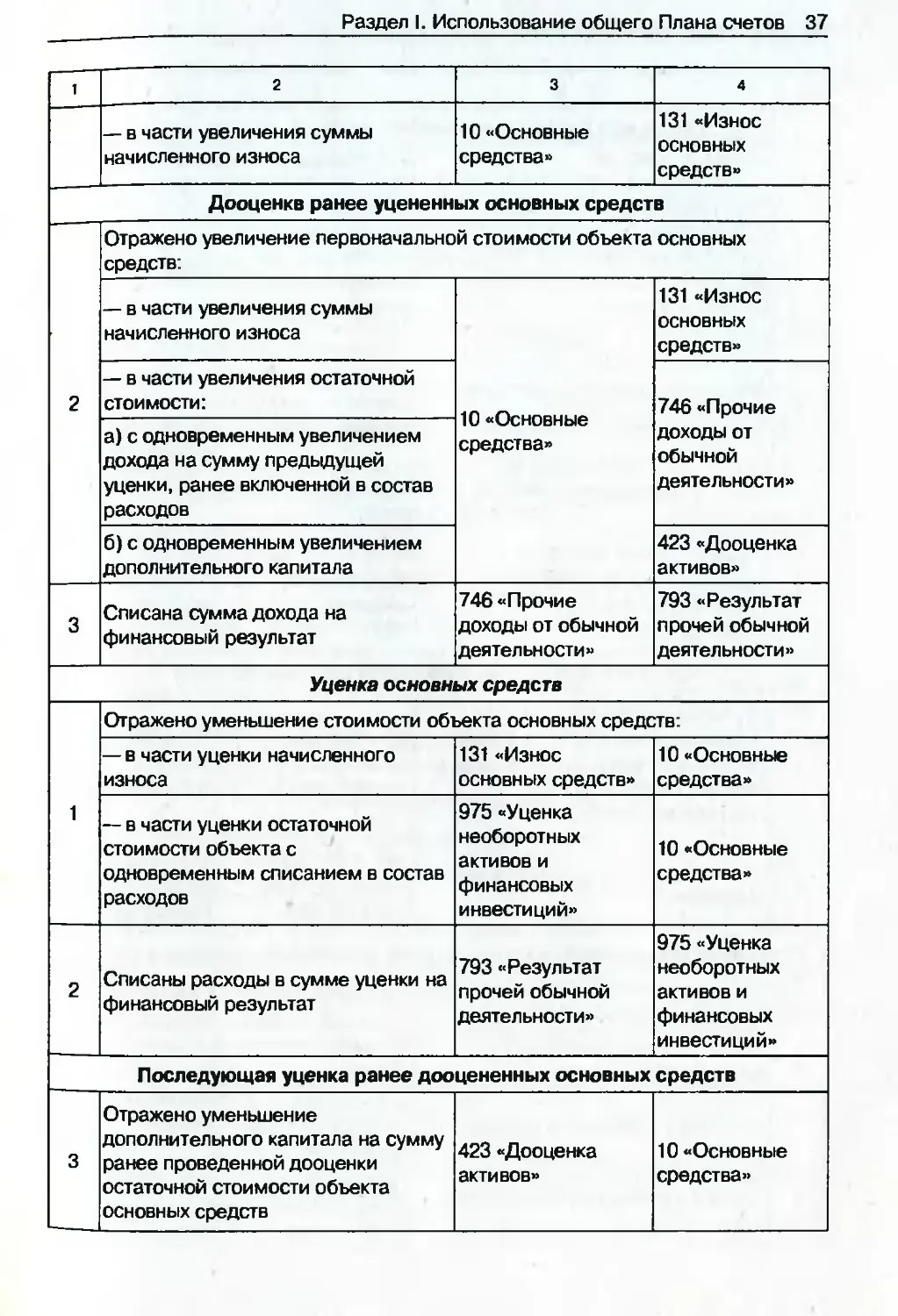

2 Отражено увеличение первоначальной стоимости объекта основных средств при проведении дооценки основных средств в части увеличения суммы начисленного износа 10 «Основные средства » 131 «Износ основных средств»

3 Отражены потери полезности ранее дооцененного объекта основных средств путем увеличения суммы начисленного износа в части уменьшения суммы дополнительного капитала 423 «Дооценка активов» 131 «Износ основных средств»

4 Отражены потери полезности объекта основных средств путем увеличения суммы начисленного износа с одновременным увеличением расходов 977 «Прочие расходы обычной деятельности» 131 «Износ основных средств»

5 Списана начисленная амортизация выбывших объектов основных средств 131 «Износ основных средств» 10 «Основные средства»

6 Отражено уменьшение первоначальной стоимости объекта основных средств при проведении уценки основных средств в части уменьшения суммы начисленного износа 131 «Износ основных средств» 10 «Основные средства»

7 Отражено восстановление полезности объекта основных средств (в том числе ранее переоцененного) в пределах суммы доначисленного износа при предыдущем уменьшении полезности с одновременным признанием дохода 131 «Износ основных средств» 746 «Прочие доходы от обычной деятельности»

1.4. Учет переоценки основных средств

Дооценка основных средств

1 Отражено увеличение первоначальной стоимости объекта основных средств:

— в части увеличения остаточной стоимости объекта основных средств с одновременным увеличением дополнительного капитала 10 «Основные средства» 423 «Дооценка активов»

Раздел I. Использование общего Плана счетов 37

1 2 3 4

— в части увеличения суммы начисленного износа 10 «Основные средства» 131 «Износ основных средств»

Дооценке ранее уцененных основных средств

2 Отражено увеличение первоначальной стоимости объекта основных средств:

— в части увеличения суммы начисленного износа 10 «Основные средства» 131 «Износ основных средств»

— в части увеличения остаточной стоимости: 746 «Прочие доходы от обычной деятельности»

а) с одновременным увеличением дохода на сумму предыдущей уценки, ранее включенной в состав расходов

б) с одновременным увеличением дополнительного капитала 423 «Дооценка активов»

3 Списана сумма дохода на финансовый результат 746 «Прочие доходы от обычной деятельности» 793 «Результат прочей обычной деятельности»

Уценка основных средств

1 Отражено уменьшение стоимости объекта основных средств:

— в части уценки начисленного износа 131 «Износ основных средств» 10 «Основные средства»

— в части уценки остаточной стоимости объекта с одновременным списанием в состав расходов 975 «Уценка необоротных активов и финансовых инвестиций» 10 «Основные средства»

2 Списаны расходы в сумме уценки на финансовый результат 793 «Результат прочей обычной деятельности» 975 «Уценка необоротных активов и финансовых инвестиций»

Последующая уценка ранее дооцененных основных средств

3 Отражено уменьшение дополнительного капитала на сумму ранее проведенной дооценки остаточной стоимости объекта основных средств 423 «Дооценка активов» 10 «Основные средства»

38 Альбом бухгалтерских проводок

1 2 3 4

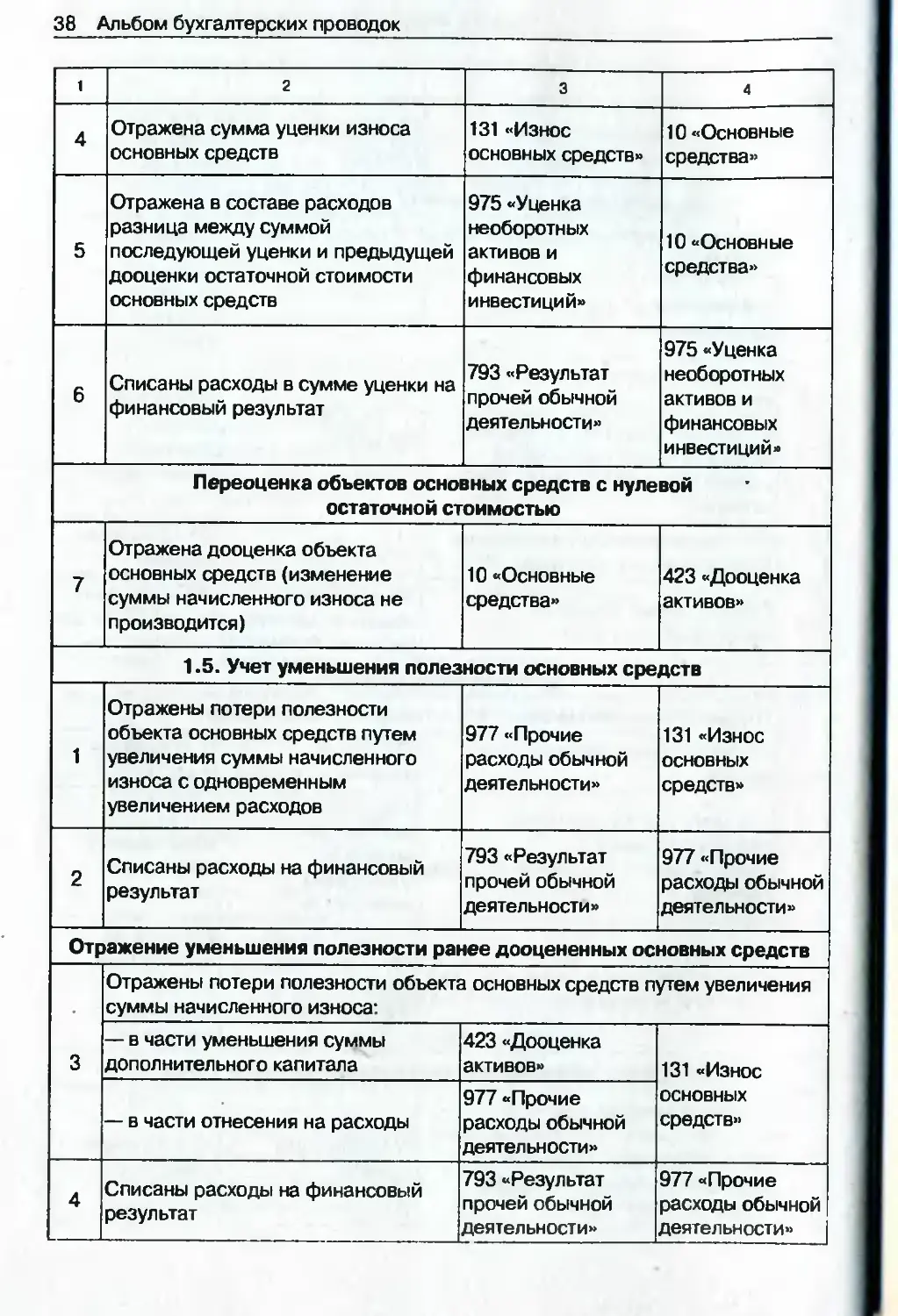

4 Отражена сумма уценки износа основных средств 131 «Износ основных средств» 10 «Основные средства»

5 Отражена в составе расходов разница между суммой последующей уценки и предыдущей дооценки остаточной стоимости основных средств 975 «Уценка необоротных активов и финансовых инвестиций» 10 «Основные средства»

6 Списаны расходы в сумме уценки на финансовый результат 793 «Результат прочей обычной деятельности» 975 «Уценка необоротных активов и финансовых инвестиций»

Переоценка объектов основных средств с нулевой остаточной стоимостью

7 Отражена дооценка объекта основных средств (изменение суммы начисленного износа не производится) 10 «Основные средства» 423 «Дооценка активов»

1.5. Учет уменьшения полезности основных средств

1 Отражены потери полезности объекта основных средств путем увеличения суммы начисленного износа с одновременным увеличением расходов 977 «Прочие расходы обычной деятельности» 131 «Износ основных средств»

2 Списаны расходы на финансовый результат 793 «Результат прочей обычной деятельности» 977 «Прочие расходы обычной деятельности»

Отражение уменьшения полезности ранее дооцененных основных средств

3 Отражены потери полезности объекта основных средств путем увеличения суммы начисленного износа:

— в части уменьшения суммы дополнительного капитала 423 «Дооценка активов» 131 «Износ основных средств»

— в части отнесения на расходы 977 «Прочие расходы обычной деятельности»

4 Списаны расходы на финансовый результат 793 «Результат прочей обычной деятельности» 977 «Прочие расходы обычной деятельности»

Раздел I. Использование общего Плана счетов 39

1 2 3 4

Восстановление полезности основных средств

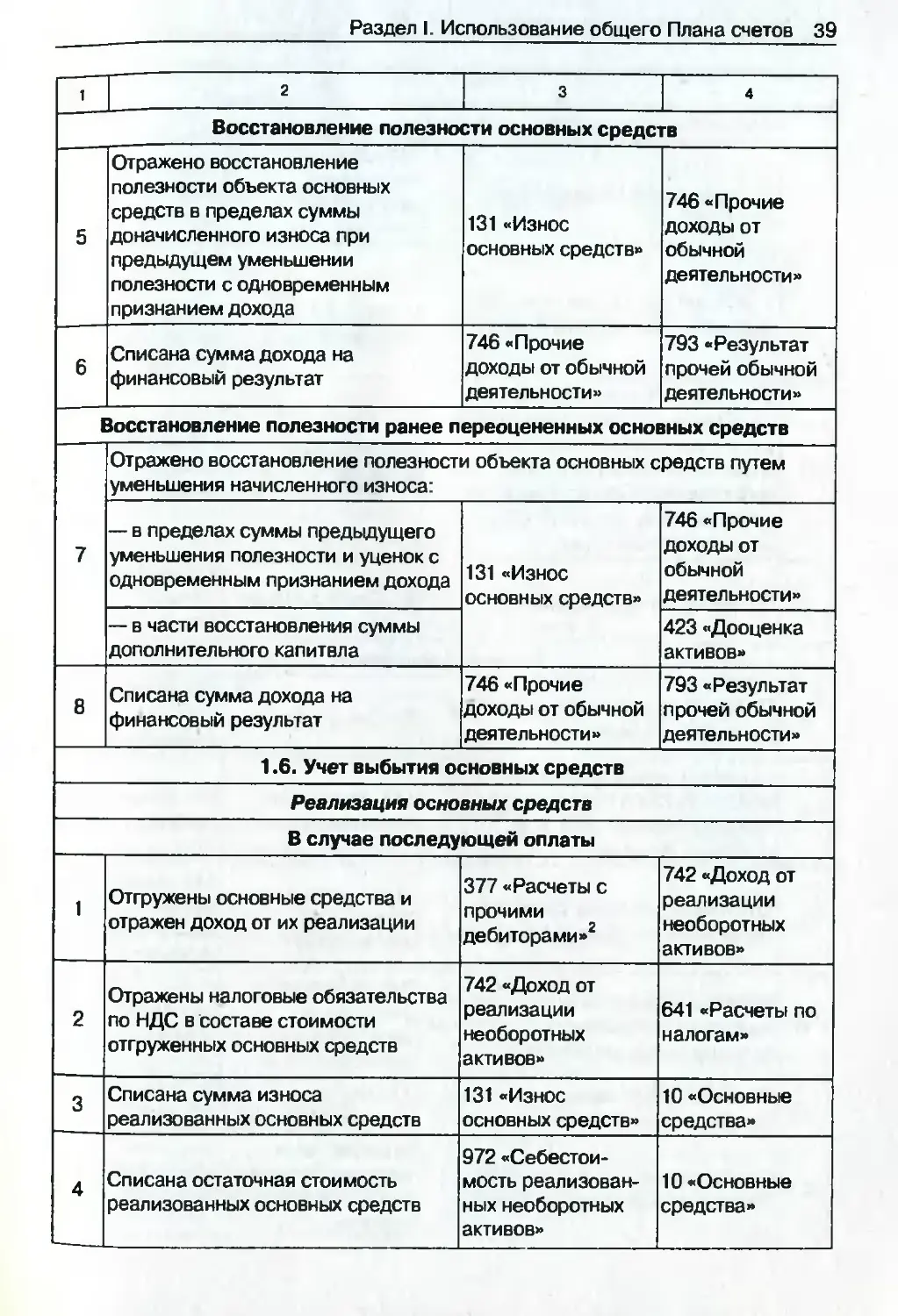

5 Отражено восстановление полезности объекта основных средств в пределах суммы доначисленного износа при предыдущем уменьшении полезности с одновременным признанием дохода 131 «Износ основных средств» 746 «Прочие доходы от обычной деятельности»

6 Списана сумма дохода на финансовый результат 746 «Прочие доходы от обычной деятельности» 793 «Результат прочей обычной деятельности»

Восстановление полезности ранее переоцененных основных средств

7 Отражено восстановление полезности объекта основных средств путем уменьшения начисленного износа:

— в пределах суммы предыдущего уменьшения полезности и уценок с одновременным признанием дохода 131 «Износ основных средств» 746 «Прочие доходы от обычной деятельности»

— в части восстановления суммы дополнительного капитала 423 «Дооценка активов»

8 Списана сумма дохода на финансовый результат 746 «Прочие доходы от обычной деятельности» 793 «Результат прочей обычной деятельности»

1.6. Учет выбытия основных средств

Реализация основных средств

В случае последующей оплаты

1 Отгружены основные средства и отражен доход от их реализации 377 «Расчеты с прочими дебиторами»2 742 «Доход от реализации необоротных активов»

2 Отражены налоговые обязательства по НДС в Составе стоимости отгруженных основных средств 742 «Доход от реализации необоротных активов» 641 «Расчеты по налогам»

3 Списана сумма износа реализованных основных средств 131 «Износ основных средств» 10 «Основные средства»

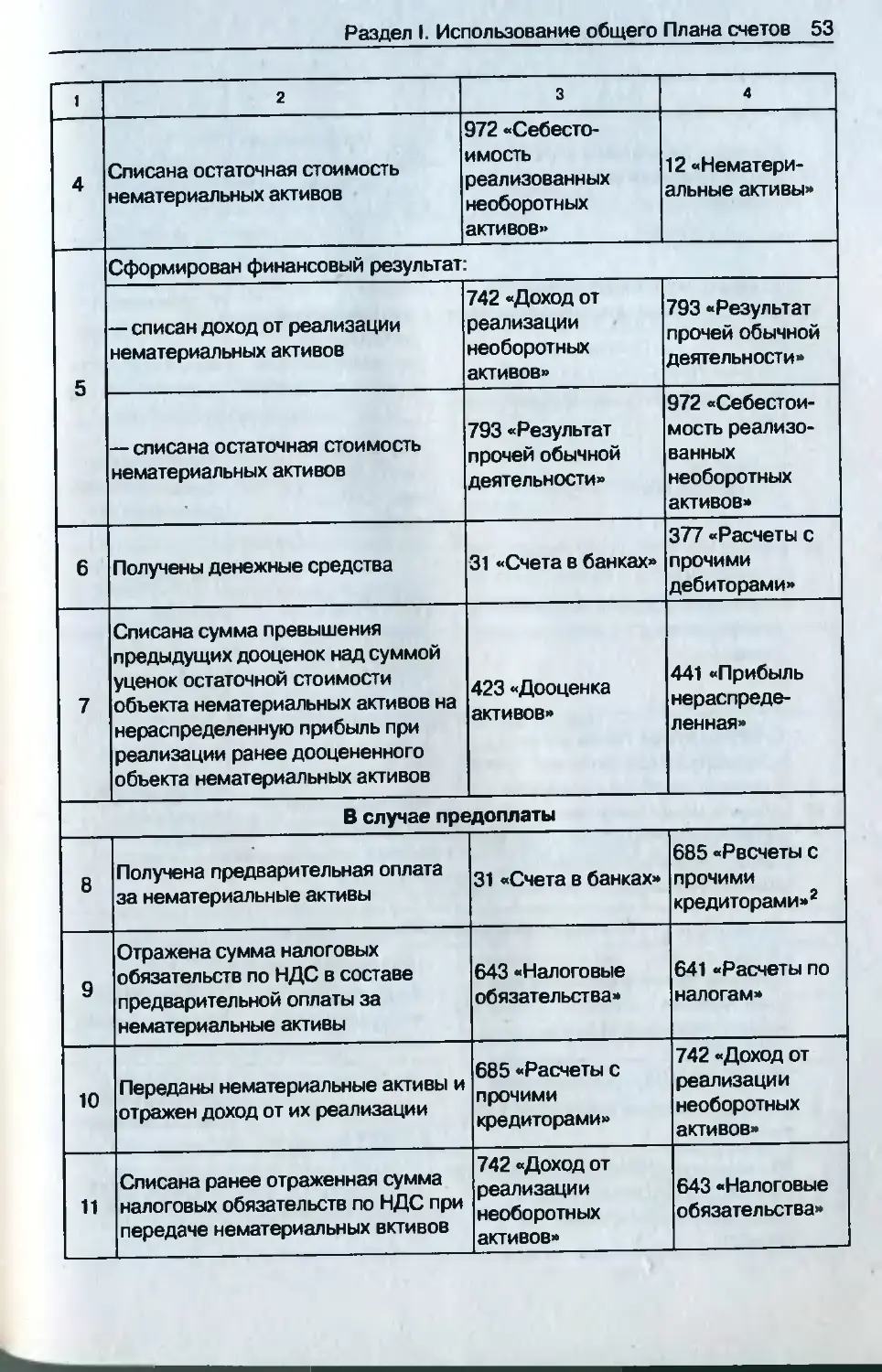

4 Списана остаточная стоимость реализованных основных средств 972 «Себестоимость реализованных необоротных активов» 10 «Основные средства»

40 Альбом бухгалтерских проводок

1 2 3 4

5 Сформирован финансовый результат:

— списан доход от реализации 742 «Доход от реализации необоротных активов» 793 «Результат прочей обычной деятельности»

— списана остаточная стоимость реализованных основных средств 793 «Результат прочей обычной деятельности» 972 «Себестоимость реализованных необоротных активов»

6 Списана сумма превышения предыдущих дооценок над суммой уценок остаточной стоимости объекта основных средств на нераспределенную прибыль при продаже ранее дооцененного объекта основных средств 423 «Дооценка активов» 441 «Прибыль нераспределенная»

7 Получены денежные средства 31 «Счета в банках» 377 «Расчеты с прочими дебиторами»

В случае предоплаты

8 Получена предварительная оплата за основные средства 31 «Счета в банках» 685 «Расчеты с прочими 2 кредиторами»

9 Отражена сумма налоговых обязательств по НДС в составе предварительной оплаты за основные средства 643 «Налоговые обязательства» 641 «Расчеты по налогам»

10 Отгружены основные средства и отражен доход от их реализации 685 «Расчеты с прочими кредиторами» 742 «Доход от реализации необоротных активов»

11 Списана ранее отраженная сумма налоговых обязательств по НДС при отгрузке основных средств 742 «Доход от реализации необоротных активов» 643 «Налоговые обязательства»

12 Списана сумма износа реализованных основных средств 131 «Износ основных средств» 10 «Основные средства»

13 Списана остаточная стоимость реализованных основных средств 972 «Себестоимость реализованных необоротных активов» 10 «Основные средства»

Раздел I Использование общего Плана счетов 41

1 2 3 4

14 Сформирован финансовый результат:

— списан доход от реализации 742 «Доход от реализации необоротных активов» 793 «Результат прочей обычной деятельности»

— списана остаточная стоимость реализованных основных средств 793 «Результат прочей обычной деятельности» 972 «Себестоимость реализованных необоротных активов»

15 Списана сумма превышения предыдущих дооценок над суммой уценок остаточной стоимости объекта основных средств на нераспределенную прибыль при продаже ранее дооцененного объекта основных средств 423 «Дооценка активов» 441 «Прибыль нераспределенная»

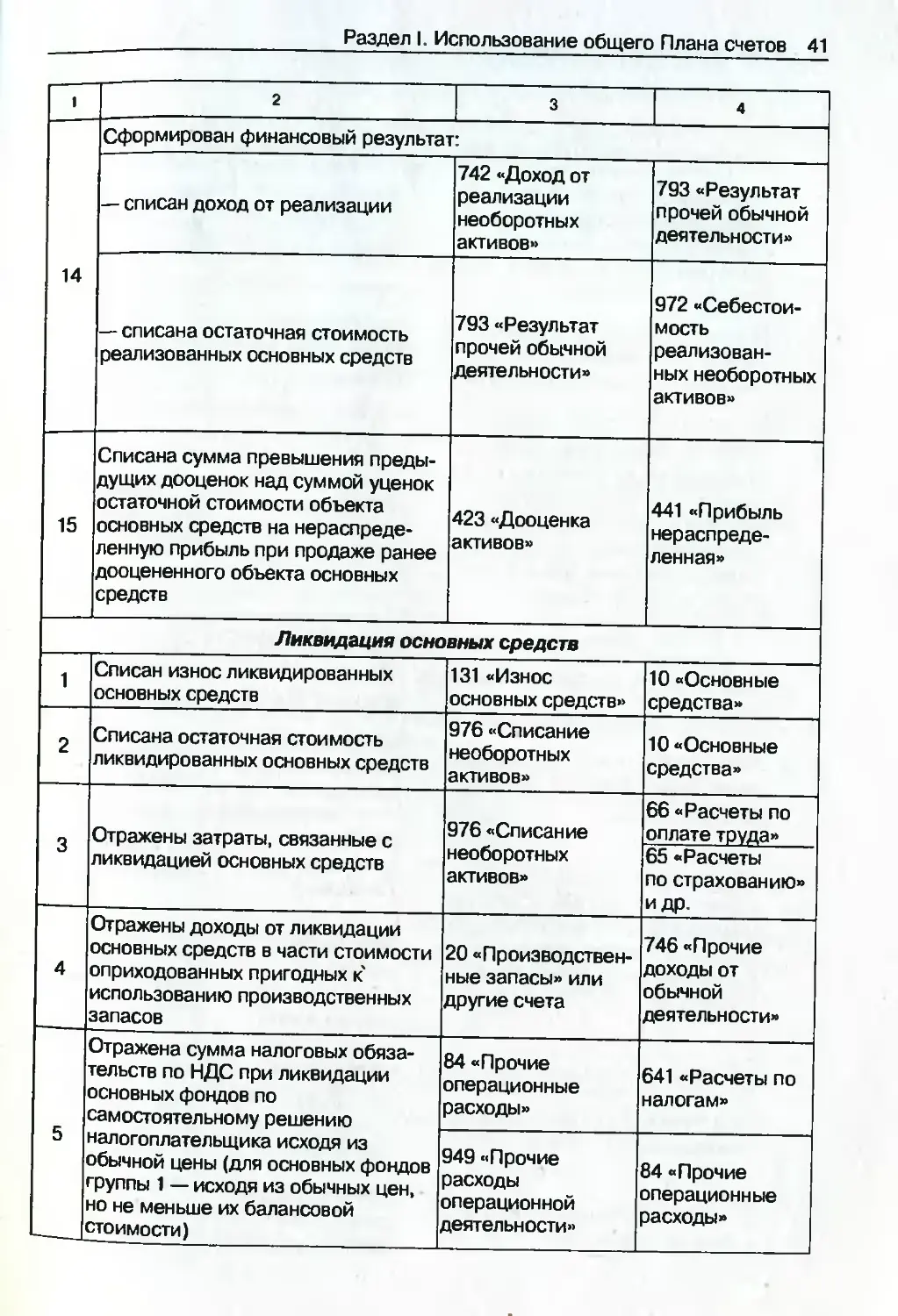

Ликвидация основных средств

1 Списан износ ликвидированных основных средств 131 «Износ основных средств» 10 «Основные средства»

2 Списана остаточная стоимость ликвидированных основных средств 976 «Списание необоротных активов» 10 «Основные средства»

3 Отражены затраты, связанные с ликвидацией основных средств 976 «Списание необоротных активов» 66 «Расчеты по оплате труда»

65 «Расчеты по страхованию» и др.

4 Отражены доходы от ликвидации основных средств в части стоимости оприходованных пригодных к использованию производственных запасов 20 «Производственные запасы» или другие счета 746 «Прочие доходы от обычной деятельности»

5 Отражена сумма налоговых обязательств по НДС при ликвидации основных фондов по самостоятельному решению налогоплательщика исходя из обычной цены (для основных фондов группы 1 — исходя из обычных цен, но не меньше их балансовой стоимости) 84 «Прочие операционные расходы» 641 «Расчеты по налогам»

949 «Прочие расходы операционной деятельности» 84 «Прочие операционные расходы»

42 Альбом бухгалтерских проводок

1 2 3 4

6 Сформирован финансовый результат от ликвидации основных средств:

— в части затрат, понесенных в связи с ликвидацией основных средств, и остаточная стоимость ликвидированных основных средств 793 «Результат прочей обычной деятельности» 976 «Списание необоротных активов»

— в части налоговых обязательств по НДС, начисленных в связи с ликвидацией основных средств 791 «Результат операционной деятельности» 949 «Прочие расходы операционной деятельности»

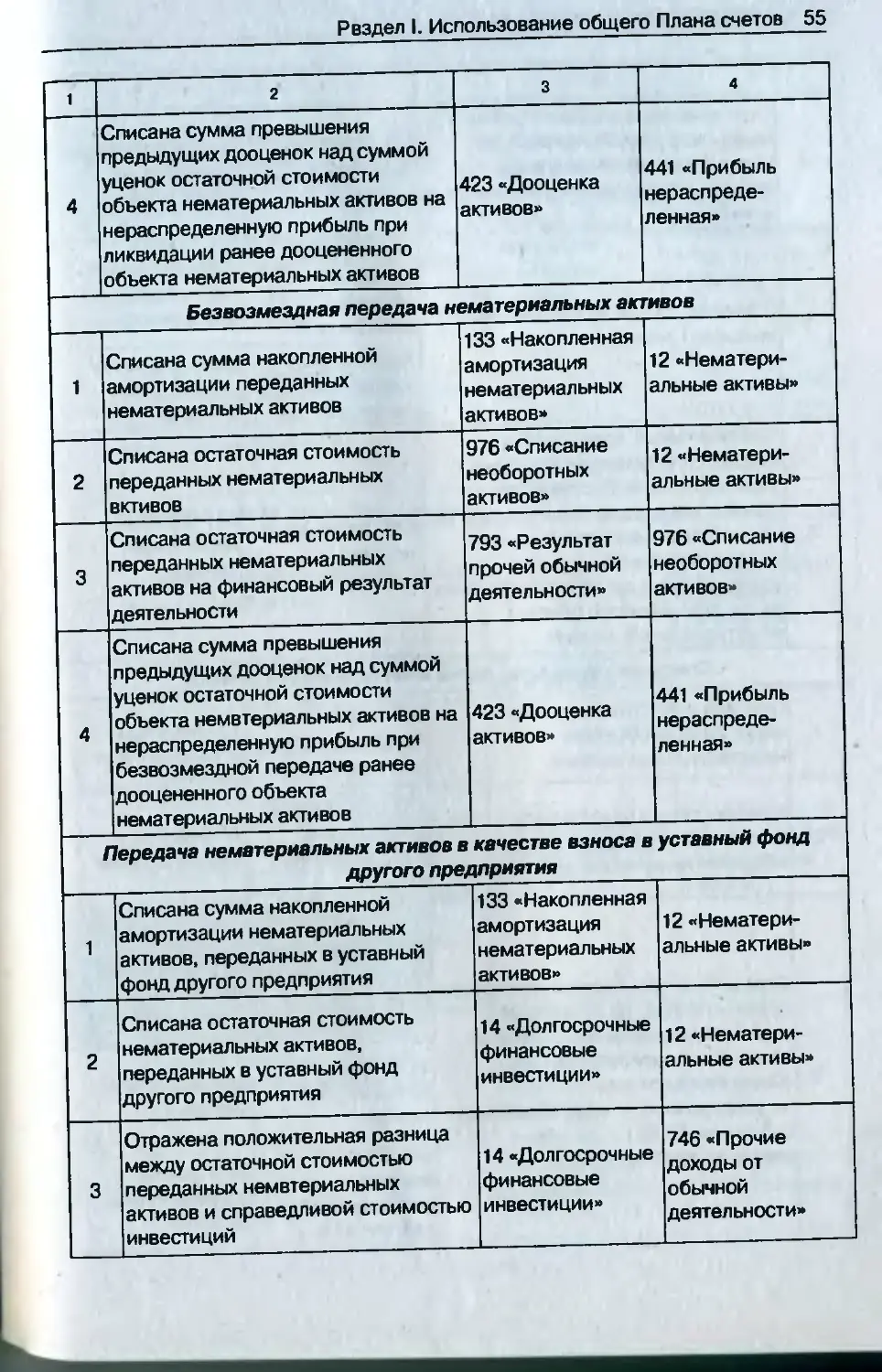

7 Списана сумма превышения предыдущих дооценок над суммой уценок остаточной стоимости объекта основных средств на нераспределенную прибыль при ликвидации ранее дооцененного объекта основных средств 423 «Дооценка активов» 441 «Прибыль нераспределенная»

Безвозмездная передача основных средств

1 Списан износ переданных основных средств 131 «Износ основных средств» 10 «Основные средства»

2 Списана остаточная стоимость переданных основных средств 976 «Списание необоротных активов» 10 «Основные средства»

3 Отражена сумма налоговых обязательств по НДС исходя из обычной цены (для основных фондов группы 1 — исходя из обычных цен, но не меньше их балансовой стоимости) 84 «Прочие операционные расходы» 641 «Расчеты по налогам»

949 «Прочие расходы операционной деятельности» 84 «Прочие операционные расходы»

4 Списаны на финансовые результаты деятельности предприятия:

— остаточная стоимость переданных безвозмездно основных средств 793 «Результат прочей обычной деятельности» 976 «Списание необоротных активов»

— сумма начисленных налоговых обязательств по НДС 791 «Результат операционной деятельности» 949 «Прочие расходы операционной деятельности»

Раздел I. Использование общего Плана счетов 43

1 2 3 4

5 Списана сумма превышения предыдущих дооценок над суммой уценок остаточной стоимости объекта основных средств на нераспределенную прибыль при безвозмездной передаче ранее дооцененного объекта основных средств 423 «Дооценка активов» 441 «Прибыль нераспределенная»

Передача основных средств в качестве взноса в уставный фонд другого предприятия

1 Списан износ основных средств, переданных в уставный фонд другого предприятия 131 «Износ основных средств» 10 «Основные средства»

2 Списана остаточная стоимость основных средств, переданных в уставный фонд другого предприятия 14 «Долгосрочные финансовые инвестиции» 10 «Основные средства»

3 Отражена разница (положительная) между остаточной стоимостью переданных основных средств и справедливой стоимостью инвестиций 14 «Долгосрочные финансовые инвестиции» 746 «Прочие доходы от обычной деятельности»

4 Отражена разница (отрицательная) между остаточной стоимостью переданных основных средств и справедливой стоимостью инвестиций 976 «Списание необоротных активов» 14 «Долгосрочные финансовые инвестиции»

5 Отражено закрытие счетов учета 746 «Прочие доходы от обычной деятельности» 793 «Результат прочей обычной деятельности»

доходов и расходов 793 «Результат прочей обычной деятельности» 976 «Списание необоротных активов»

6 Списана сумма превышения предыдущих дооценок над суммой уценок остаточной стоимости объекта основных средств на нераспределенную прибыль при передаче в качестве взноса в уставный фонд другого предприятия ранее дооцененного объекта основных средств 423 «Дооценка активов» 441 «Прибыль нераспределенная»

44 Альбом бухгалтерских проводок

1 2 3 4

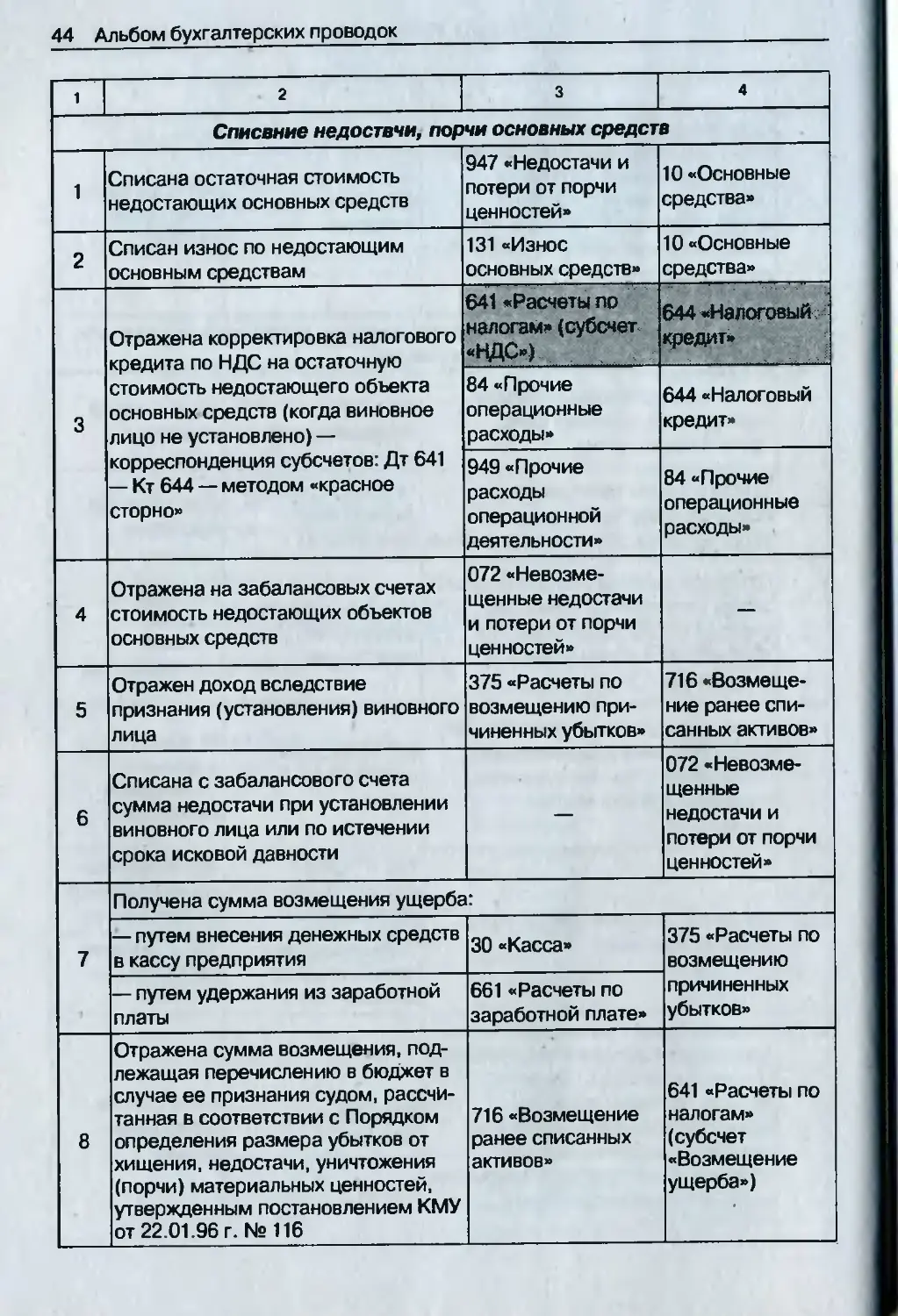

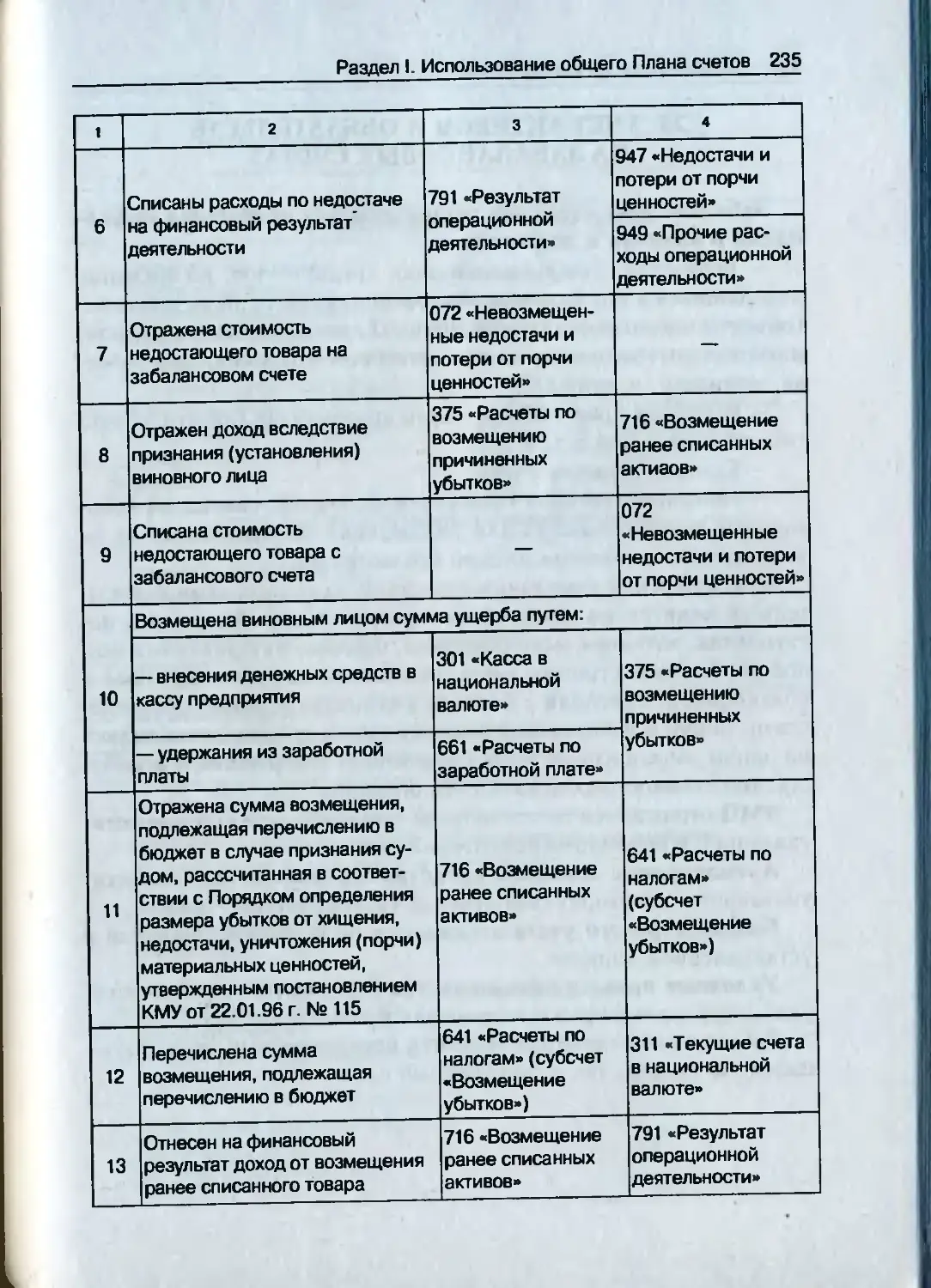

Списание недостачи, порчи основных средств

1 Списана остаточная стоимость недостающих основных средств 947 «Недостачи и потери от порчи ценностей» 10 «Основные средства»

2 Списан износ по недостающим основным средствам 131 «Износ основных средств» 10 «Основные средства»

3 Отражена корректировка налогового кредита по НДС на остаточную стоимость недостающего объекта основных средств (когда виновное лицо не установлено) — корреспонденция субсчетов Дт 641 — Кт 644 — методом «красное сторно» 641 «Расчеты по налогам» (субсчет «НДС») 644 «Налоговый кредит»

84 «Прочие операционные расходы» 644 «Налоговый кредит»

949 «Прочие расходы операционной деятельности» 84 «Прочие операционные расходы»

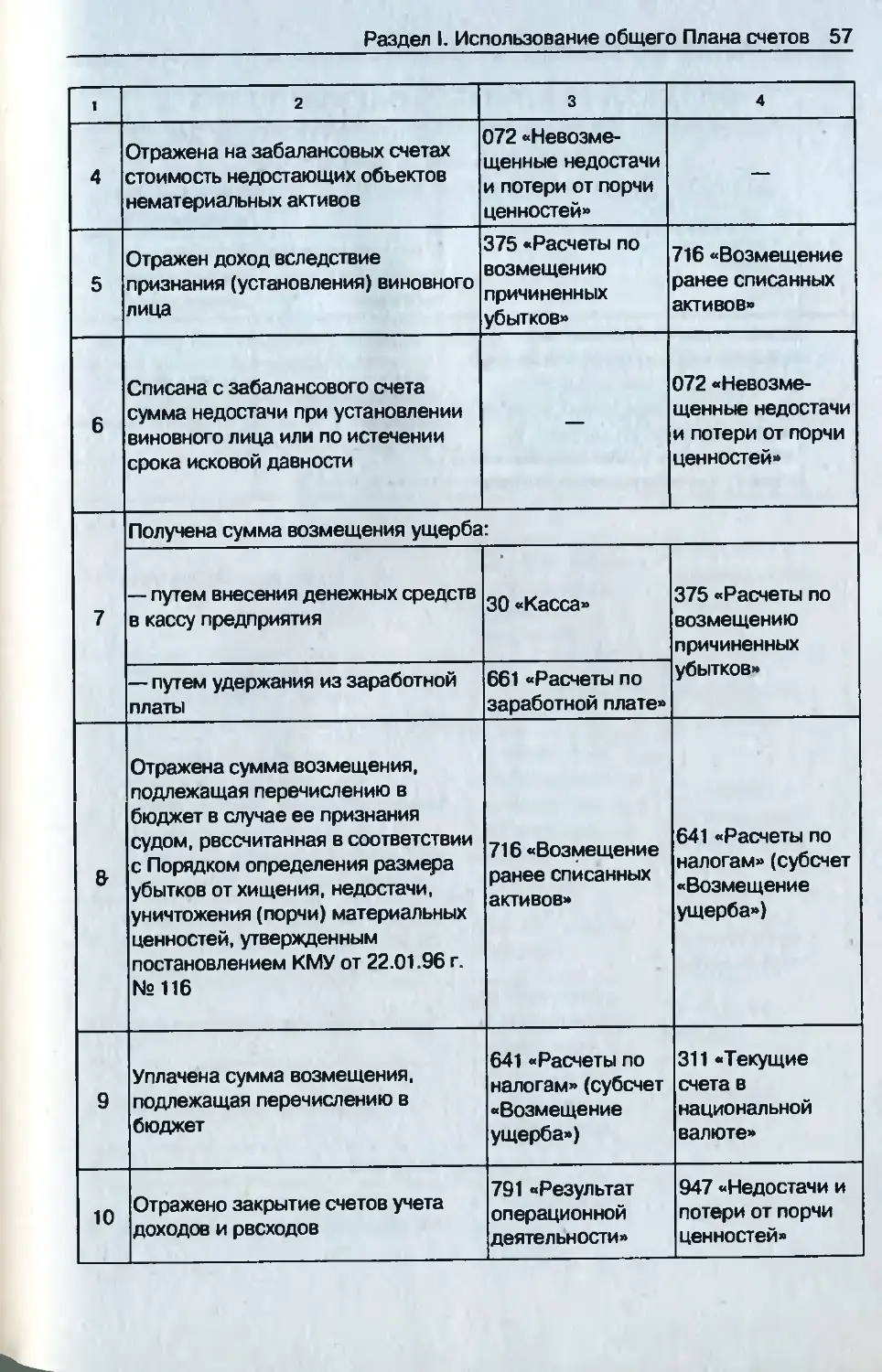

4 Отражена на забалансовых счетах стоимость недостающих объектов основных средств 072 «Невозме-щенные недостачи и потери от порчи ценностей» —

5 Отражен доход вследствие признания (установления)виновного лица 375 «Расчеты по возмещению причиненных убытков» 716 «Возмещение ранее списанных активов»

6 Списана с забалансового счета сумма недостачи при установлении виновного лица или по истечении срока исковой давности — 072 «Невозме-щенные недостачи и потери от порчи ценностей»

7 Получена сумма возмещения ущерба:

— путем внесения денежных средств в кассу предприятия 30 «Касса» 375 «Расчеты по возмещению причиненных убытков»

— путем удержания из заработной платы 661 «Расчеты по заработной плате»

8 Отражена сумма возмещения, подлежащая перечислению в бюджет в случае ее признания судом, рассчитанная в соответствии с Порядком определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, утвержденным постановлением КМУ от 22.01.96 г. № 116 716 «Возмещение ранее списанных активов» 641 «Расчеты по налогам» (субсчет «Возмещение ущерба»)

Раздел I. Использование общего Плана счетов 45

1 2 3 4

9 Уплачена сумма возмещения, подлежащая перечислению в бюджет 641 «Расчеты по налогам» (субсчет «Возмещение ущерба») 311 «Текущие счета в национальной валюте»

10 Отражено закрытие счетов учета доходов и расходов 791 «Результат операционной деятельности» 949 «Прочие расходы операционной деятельности»

947 «Недостачи и потери от порчи ценностей»

716 «Возмещение ранее списанных активов» 791 «Результат операционной деятельности»

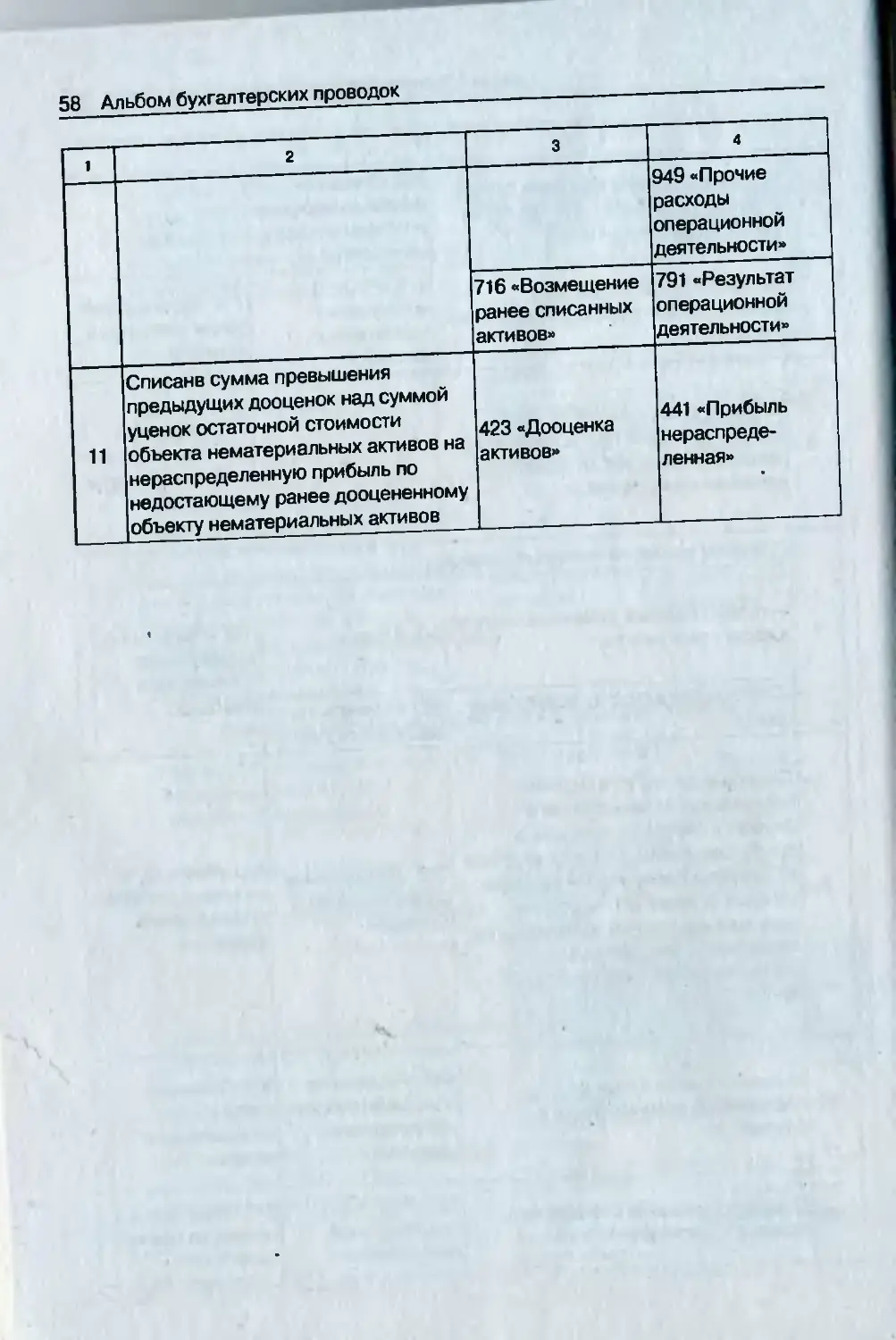

11 Списана сумма превышения предыдущих дооценок над суммой уценок остаточной стоимости объекта основных средств на нераспределенную прибыль по недостающему ранее дооцененному объекту основных средств 423 «Дооценка активов» 441 «Прибыль нераспределенная»

46 Альбом бухгалтерских проводок

2. УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

№ л/п Содержание операции Корреспондирующие счета

дебет кредит

1 2 3 4

2.1. Учет поступления нематериальных активов

Приобретение нематериальных активов зв денежные средства

В случае последующей оплаты

1 Отражены расходы предприятия на приобретение нематериальных активов 154 «Приобретение (создание) нематериальных активов» 63 «Расчеты с поставщиками и подрядчиками»

2 Отражен налоговый кредит по НДС в составе стоимости нематериальных активов 641 «Расчеты по налогам» 63 «Расчеты с поставщиками и подрядчиками»

3 Введены в эксплуатацию нематериальные активы 12 «Нематериальные активы» 154 «Приобретение (создание) нематериальных активов»

4 Оплачены счета поставщиков за поступившие нематериальные активы 63 «Расчеты с поставщиками и подрядчиками» 31 Счета в банках»

В случае предоплаты

5 Перечислена предварительная оплата поставщику за нематериальные активы 371 «Расчеты по выданным авансам» 31 «Счета в банках»

6 Отражена сумма налогового кредита по НДС в составе предаарительной оплаты за нематериальные активы 641 «Расчеты по налогам» 644 «Налоговый кредит»

7 Отражена в составе капитальных инвестиций стоимость полученных нематериальных активов 154 «Приобретение (создание) нематериальных активов» 63 «Расчеты с поставщиками и подрядчиками»

8 Списана ранее отраженная сумма налогового кредита по НДС в составе стоимости нематериальных активов 644 «Налоговый кредит» 63 «Расчеты с поставщиками и подрядчиками»

9 Отражен зачет задолженностей 63 «Расчеты с поставщиками и подрядчиками» 371 «Расчеты по выданным авансам»

Раздел I. Использование общего Плана счетов 47

1 2 3 4

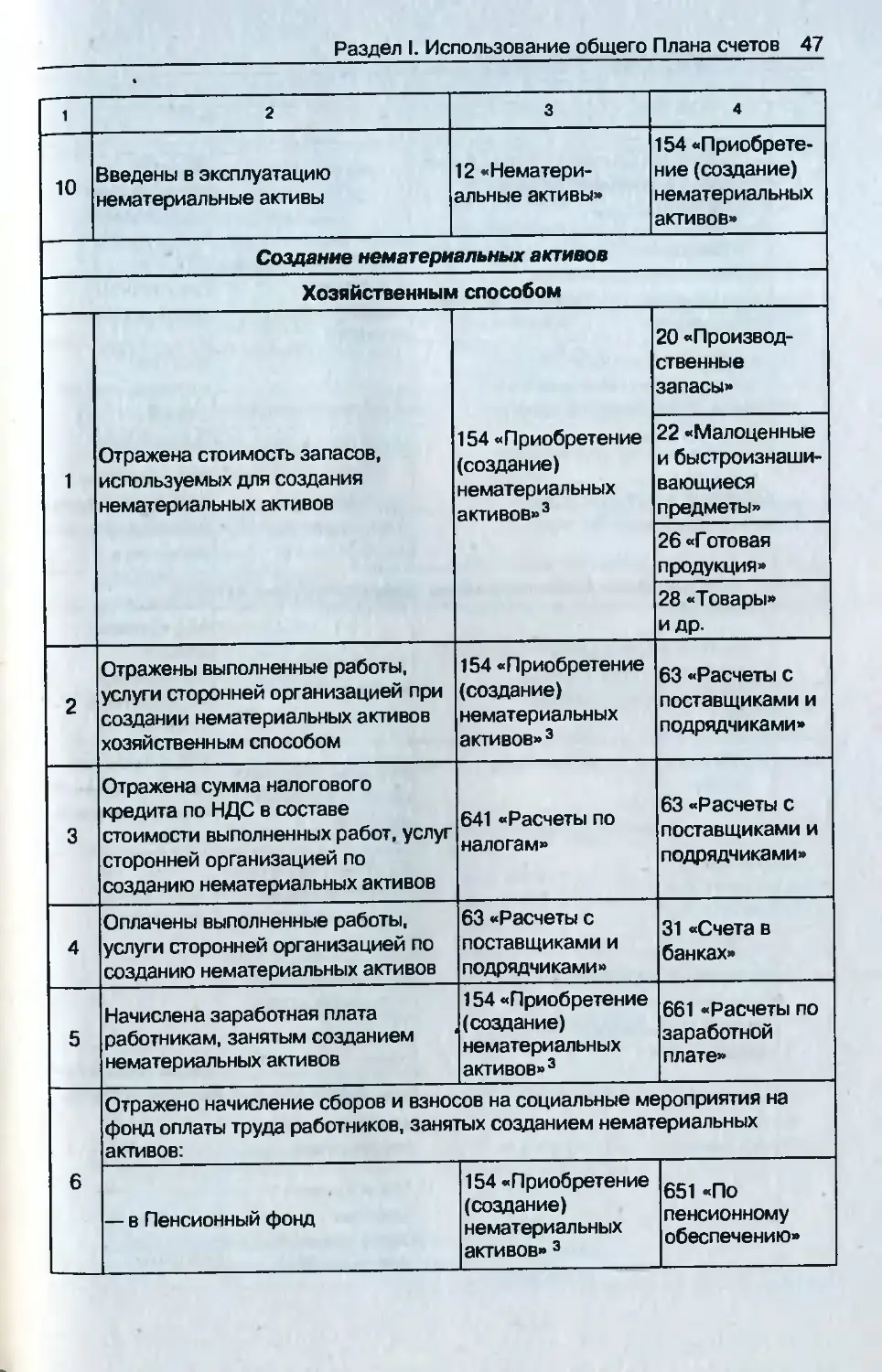

10 Введены в эксплуатацию нематериальные активы 12 * Нематериальные активы» 154 «Приобретение (создание) нематериальных активов»

Создание нематериальных активов

Хозяйственным способом

1 Отражена стоимость запасов, используемых для создания нематериальных активов 154 «Приобретение (создание) нематериальных активов»3 20 «Производственные запасы»

22 «Малоценные и быстроизнаши-вающиеся предметы»

26 «Г отовая продукция»

28 «Товары» и др.

2 Отражены выполненные работы, услуги сторонней организацией при создании нематериальных активов хозяйственным способом 154 «Приобретение (создание) нематериальных активов»3 63 «Расчеты с поставщиками и подрядчиками»

3 Отражена сумма налогового кредита по НДС в составе стоимости выполненных работ, услуг сторонней организацией по созданию нематериальных активов 641 «Расчеты по налогам» 63 «Расчеты с поставщиками и подрядчиками»

4 Оплачены выполненные работы, услуги сторонней организацией по созданию нематериальных активов 63 «Расчеты с поставщиками и подрядчиками» 31 «Счета в банках»

5 Начислена заработная плата работникам, занятым созданием нематериальных активов 154 «Приобретение (создание) нематериальных активов»3 661 «Расчеты по заработной плате»

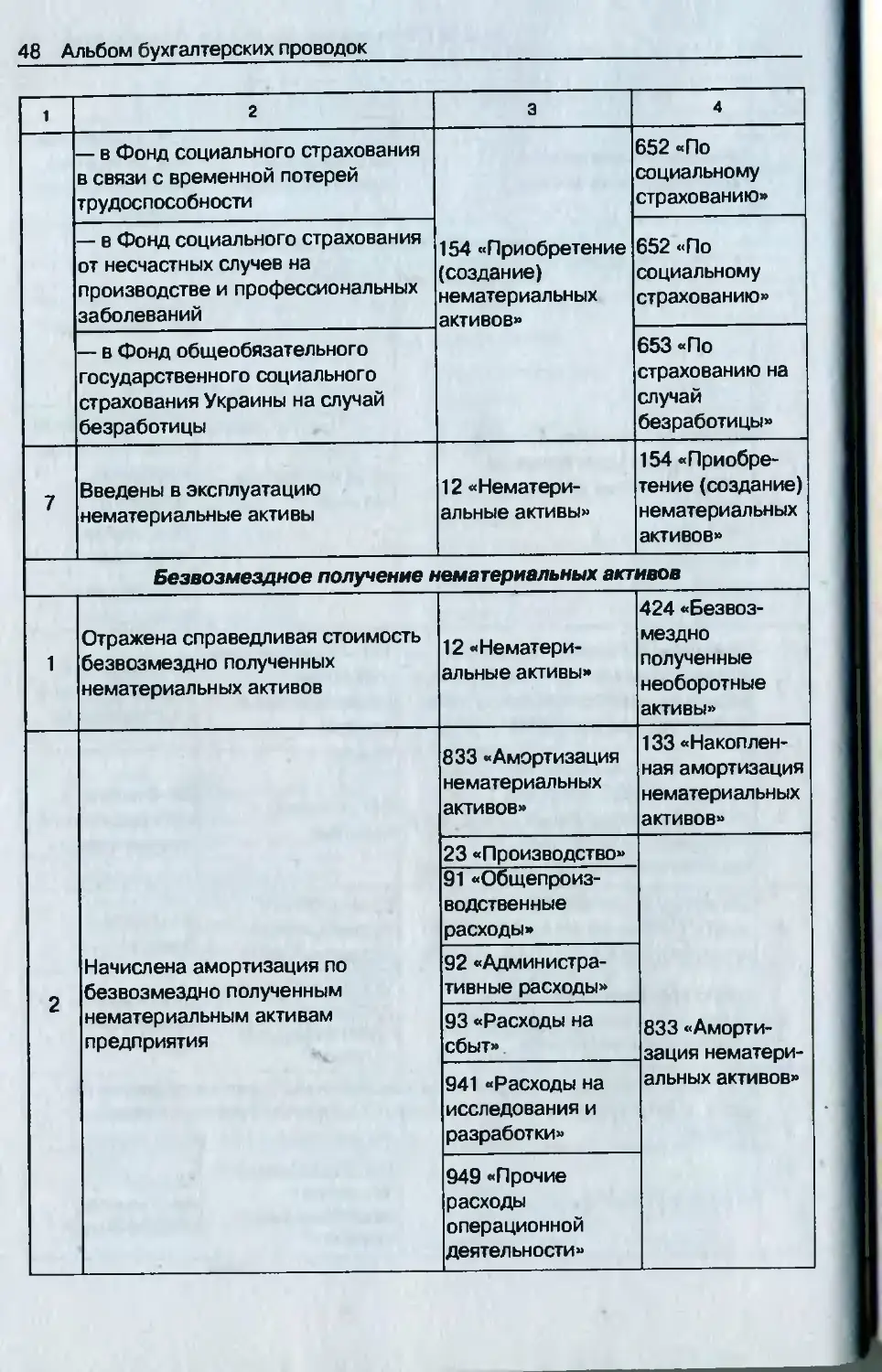

6 Отражено начисление сборов и взносов на социальные мероприятия на фонд оплаты труда работников, занятых созданием нематериальных активов:

— в Пенсионный фонд 154 «Приобретение (создание) нематериальных активов» 3 651 «По пенсионному обеспечению»

48 Альбом бухгалтерских проводок

1 2 3 4

— в Фонд социального страхования в связи с временной потерей трудоспособности 154 «Приобретение (создание) нематериальных активов» 652 «По социальному страхованию»

— в Фонд социального страхования от несчастных случев на производстве и профессиональных заболеваний 652 «По социальному страхованию»

— в Фонд общеобязательного государственного социального страхования Украины на случай безработицы 653 «По страхованию на случай безработицы»

7 Введены в эксплуатацию нематериальные активы 12 «Нематериальные активы» 154 «Приобретение (создание) нематериальных активов»

Безвозмездное получение нематериальных активов

1 Отражена справедливая стоимость безвозмездно полученных нематериальных активов 12 «Нематериальные активы» 424 «Безвозмездно полученные необоротные активы»

2 Начислена амортизация по безвозмездно полученным нематериальным активам предприятия 833 «Амортизация нематериальных активов» 133 «Накопленная амортизация нематериальных активов»

23 «Производство» 833 «Амортизация нематери-альных активов»

91 «Общепроизводственные расходы»

92 «Административные расходы»

93 «Расходы на сбыт» 941 «Расходы на исследования и разработки»

949 «Прочие расходы операционной деятельности»

Раздел I. Использование общего Плана счетов 49

1 2 3 4

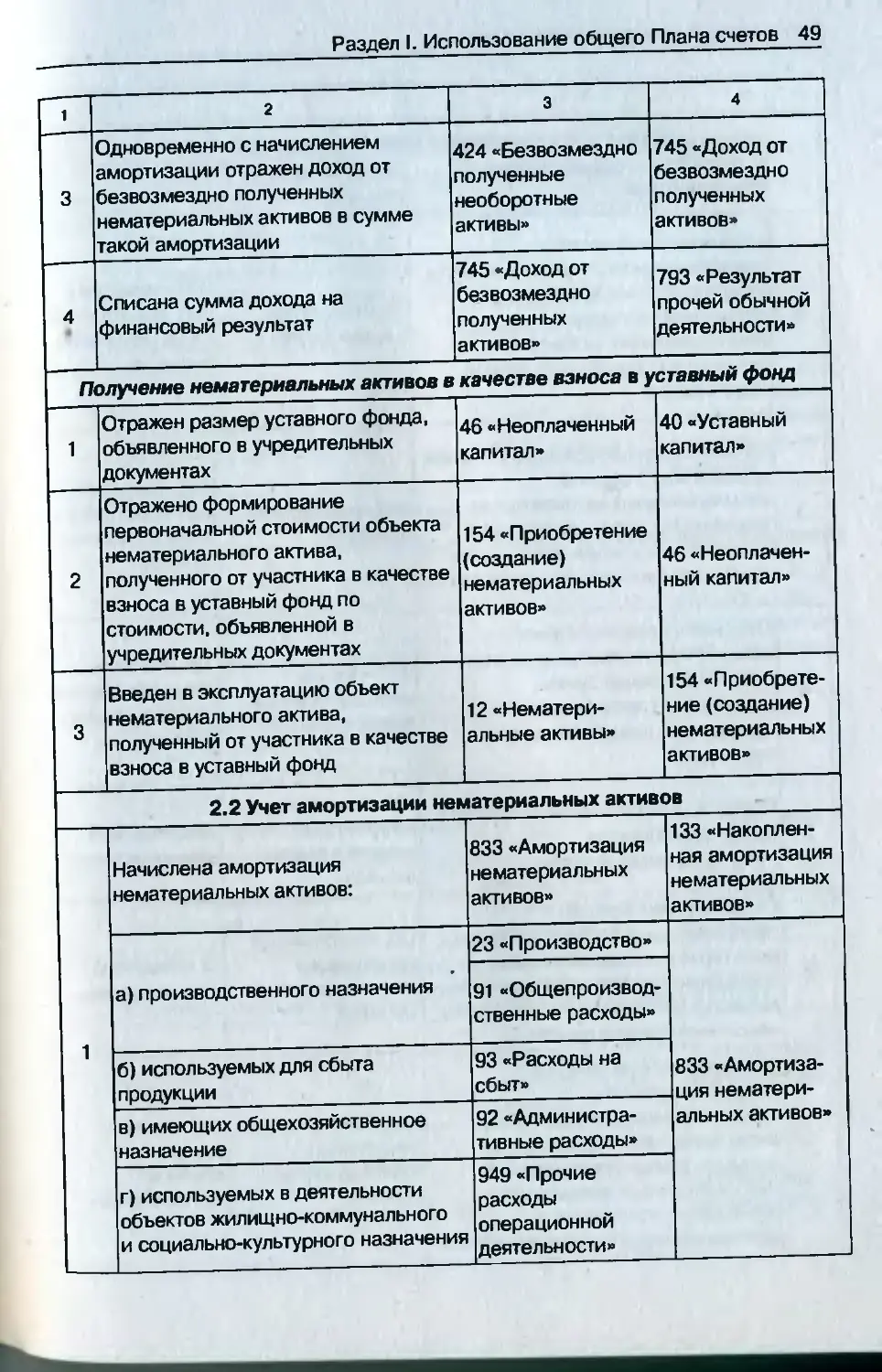

3 Одновременно с начислением амортизации отражен доход от безвозмездно полученных нематериальных активов в сумме такой амортизации 424 «Безвозмездно полученные необоротные активы» 745 «Доход от безвозмездно полученных активов»

4 Списана сумма дохода на финансовый результат 745 «Доход от безвозмездно полученных активов» 793 «Результат прочей обычной деятельности»

Получение нематериальных активов в качестве взноса в уставный фонд

1 Отражен размер уставного фонда, объявленного в учредительных документах 46 «Неоплаченный капитал» 40 «Уставный капитал»

2 Отражено формирование первоначальной стоимости объекта нематериального актива, полученного от участника в качестве взноса в уставный фонд по стоимости, объявленной в учредительных документах 154 «Приобретение (создание) нематериальных активов» 46 «Неоплаченный капитал»

3 Введен в эксплуатацию объект нематериального актива, полученный от участника в качестве взноса в уставный фонд 12 «Нематериальные активы» 154 «Приобретение (создание) нематериальных активов»

2.2 Учет амортизации нематериальных активов

1 Начислена амортизация нематериальных активов: 833 «Амортизация нематериальных активов» 133 «Накопленная амортизация нематериальных активов»

а) производственного назначения 23 «Производство» 91 «Общепроизводственные расходы» 833 «Амортизация нематери-альных активов»

б) используемых для сбыта продукции 93 «Расходы на сбыт»

в) имеющих общехозяйственное назначение 92 «Административные расходы»

г) используемых в деятельности объектов жилищно-коммунального и социально-культурного назначения 949 «Прочие расходы операционной деятельности»

50 Альбом бухгалтерских проводок

1 2 3 4

д) используемых для исследований и разработок, осуществляемых предприятием 941 «Расходы на исследования и разработки»

2 Отражено увеличение первоначальной стоимости объекте нематериальных активов при проведении дооценки нематериальных активов в части увеличения суммы нвкопленной амортизации 12 «Нематери-вльные активы» 133 «Накопленная амортизация нематериальных активов»

3 Отражены потери полезности ранее дооцененного объекта нематериальных активов путем увеличения суммы накопленной амортизации в части уменьшения суммы дополнительного капитала 423 «Дооценка активов» 133 «Накопленная амортизация нематериальных активов»

4 Отражены потери полезности объекта нематериальных активов путем увеличения суммы накопленной амортизации с одновременным увеличением расходов 977 «Прочие расходы обычной деятельности» 133 «Накопленная амортизация нематериальных активов»

5 Списана накопленная амортизация выбывших объектов нематериальных активов 133 «Накопленная амортизация нематериальных активов» 12 «Нематериальные активы»