Автор: Крушвиц Л. Шефер Д. Шваке М.

Теги: динамика народного хозяйства экономическое развитие финансы государственные финансы финансы государственного сектора банковское дело деньги основы экономической теории макроэкономика информационная экономика горное дело инвестиции финансирование

ISBN: 5-318-00292-7

Год: 2001

ФИНАНСИРОВАНИЕ

И ИНВЕСТИЦИИ

Сборник задач и решений

ПИТЕР

Studienbuch

Finanzierung

und

Investition

Von

Dr. Dorothea Schafer

Univ.-Prof. Dr. Lutz Kruschwitz

Dipl.-Kfm. Mike Schwake

2., tiberarbeitete und erweiterte Aufla^e

о

R. Oldenbourg Verlag Munchen Wien

Л. Крушвиц, Д. Шефер, М. Шваке

ФИНАНСИРОВАНИЕ

И ИНВЕСТИЦИИ

Сборник задач и решений

Перевод с немецкого под общей редакцией

3. А. Сабова и А. Л. Дмитриева

ПИТЕР

Санкт-Петербург

Москва • Харьков • Минск

2001

Лутц Крушвиц, Доротея Шефер, Майк Шваке

Финансирование и инвестиции

Сборник задач и решений

Серия «Учебники для вузов»

Перевел с немецкого 3. Сабов

Научные редакторы: 3. Сабов, А. Дмитриев, И. Розмаинский

Главный редактор

Заведующий редакцией

Выпускающий редактор

Художественный редактор

Верстка

Корректор

В. Усманов

Л. Волкова

В. Земских

Н. Биржаков

М. Лебедев

М. Одинокова

ББК 65.010.65я7 УДК 330.322(075)+336.01 (075)

Крушвиц Л., Шефер Д., Шваке М.

К84 Финансирование и инвестиции. Сборник задач и решений / Пер. с нем. под общей редак-

цией 3. А. Сабова и А. Л. Дмитриева. — СПб: Питер, 2001. — 320 с.: ил. — (Серия

«Учебники для вузов»).

ISBN 5-318-00292-7

Вы держите в руках сборник задач и решении к учебнику известного немецкого ученого

Лутца Крушвица «Финансирование и инвестиции». В сборнике детально, на конкретных чи-

словых примерах рассматриваются такие вопросы как принятие решений в условиях риска,

модели оценки финансовых активов, теория структуры капитала, ценообразование опционов,

что создает возможность более детального усвоения материала.

Книга может быть рекомендована для самостоятельной работы студентов, для препода-

вателей, читающих курс «Корпоративные финансы», а также для всех интересующихся данной

темой.

© R. Oldenbourg Verlag, 1998

© Перевод на русский язык, 3. А. Сабов, 2001

© Предисловие к русскому изданию, Сабов 3. А., Дмитриев А. Л., 2001

© Издательский дом «Питер», 2001

Права на издание получены по соглашению с R. Oldenbourg Verlag.

Все права защищены. Никакая часть данной книги не может быть воспроизведена в какой бы то ни было фор-

ме без письменного разрешения владельцев авторских прав.

Перевод для издания данной книги на русском языке осуществлен при финансовой поддержке Фонда

Goethe-lnstitut Inter Nationes, Бонн/ Германия, за что мы выражаем искреннюю признательность.

ISBN 5-318-00292-7

ISBN 3-486-24853-7 (нем.)

ЗАО «Питер Бук». 196105, Санкт-Петербург, Благодатная ул., д. 67.

Лицензия ИД № 01940 от 05.06.00.

Налоговая льгота - общероссийский классификатор продукции ОК 005-93, том 2; 953000 - книги и брошюры.

Подписано в печать 05.04.01. Формат 70x100/16. Усл. п. л. 34,83. Тираж 5000 экз. Заказ № 850.

Отпечатано с готовых диапозитивов в ФГУП «Печатный двор» им. А. М. Горького

Министерства РФ по делам печати, телерадиовещания и средств массовых коммуинкаций.

197110, Санкт-Петербург, Чкаловский пр., 15.

Оглавление

Предисловие к русскому изданию............................... XI

Предисловие ко второму немецкому изданию................... XIII

Из предисловия к первому изданию .......................... XIII

Глава 1. Гарантированные платежи.............................. 1

1.1. Однократные платежи в условиях определенности ....... 1

1.1.1. Бюджетное ограничение ........................ 1

1.1.2. Трансакционная линия.......................... 3

1.1.3. Бюджетное ограничение с реальными

инвестициями ....................................... 7

1.1.4. Инвестиционная программа...................... 8

1.1.5. Кривые безразличия........................... 10

1.1.6. Инвестиционная программа, трансакционная линия

и кривая безразличия................................ 13

1.1.7. Оптимальный план потребления с функцией

инвестиций I......................................... 15

1.1.8. Оптимальный план потребления с функцией

инвестиций II ................................ 16

1.1.9. Оптимум потребления—сбережений............... 19

1.1.10. Оптимум потребления—инвестиций.............. 20

1.1.11. Изменение начального запаса и ставки процента ... 22

1.1.12. Инфляция и оптимум потребления—сбережений ... 24

1.1.13. Сравнительная статика в модели инфляции......27

1.1.14. Разные ставки процента по заимствованию

и по инвестированию................................. 30

1.1.15. Разные ставки процента по заимствованию .....32

1.1.16. Разные ставки процента по инвестированию.....33

Литература.................................... 34

1.2. Теория полезности в условиях определенности......... 35

1.2.1. Лексиграфическое предпочтение................ 35

1.2.2. Ординалистская срункция полезности........... 36

1.2.3. Кардиналистская функция полезности........... 37

Литература.................................... 38

1.3. Многократные гарантированные платежи................ 39

1.3.1. Спотовые и форвардные ставки процента.........39

1.3.2. Спотовые ставки процента и цены примитивных

ценных бумаг ................................. 41

1.3.3. Условные форвардные ставки .................. 44

VI

Оглавление

1.3.4. Цена многопериодной реальной инвестиции......... 46

1.3.5. Специфические реальные инвестиции и проблема

вымогательства ........................................ 47

Литература....................................... 51

Глава 2. Решения в условиях существования риска................. 52

2.1. Теория полезности в условиях существования риска....... 52

2.1.1. Аксиомы и вероятности безразличия............... 52

2.1.2. Вероятность безразличия и функция полезности ... 54

2.1.3. Функция полезности при нерасположенности

к риску.......................................... 55

2.1.4. Матрица результатов и полезности................ 56

2.1.5. Однозначность функции полезности................ 59

2.1.6. Значимость постоянных издержек.................. 60

2.1.7. Расчет премии за риск .......................... 63

2.1.8. Страховые договоры с лимитом собственной

ответственности.................................. 65

Литература....................................... 67

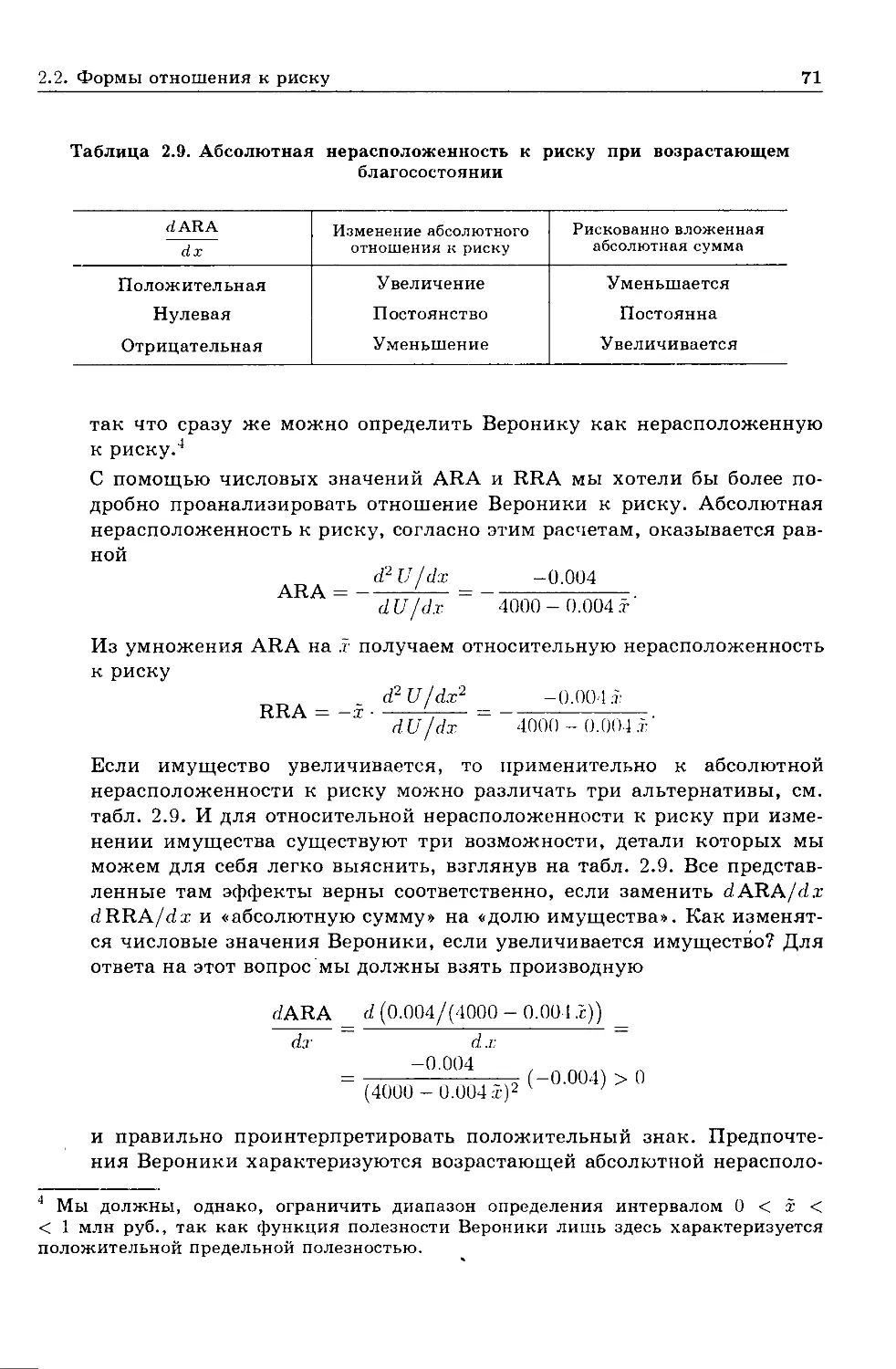

2.2. Формы отношения к риску................................ 69

2.2.1. Избранные функции полезности и отношение

к риску.......................................... 69

2.2.2. Функция полезности с варьирующим отношением

к риску.......................................... 73

2.2.3. Положительное линейное преобразование

и отношение к риску.............................. 74

2.2.4. Избранные правила преобразования................ 76

2.2.5. Распределение имущества на надежные и рисковые

вложения......................................... 77

2.2.6. Структура сринансирования и критическая ставка

процента......................................... 83

Литература....................................... 86

2.3. Классические правила принятия решения.................. 87

2.3.1. Совместимость с принципом Бернулли.............. 87

2.3.2. Квадратичная срункция полезности и ожидаемая

полезность ...................................... 89

2.3.3. Кривые безразличия и степень нерасположенности

к риску.......................................... 91

Литература....................................... 92

2.4. Стохастическое доминирование........................... 93

2.4.1. Непрерывное распределение и ожидаемая

полезность....................................... 93

2.4.2. Альтернативные концепции для определения

математического ожидания прибыли................. 94

2.4.3. Стохастическое доминирование первого порядка ... 96

2.1.4. Стохастическое доминирование второго порядка ... 98

Оглавление VII

2.4.5. Выбор наилучшего инвестиционного проекта.....100

2.4. G. Выбор проекта при издержках банкротства...103

Литература....................................10G

2.5. Модель предпочтения ситуации .......................107

2.5.1. Бюджетная линия и оптимальный план

потребления .........................................107

2.5.2. Оптимальный план потребления.................109

2.5.3. Цены примитивных ценных бумаг в равновесии ... 112

Литература....................................114

Глава 3. Теория арбитража....................................115

3.1. Теория арбитража в условиях определенности..........115

3.1.1. Типы возможностей арбитража..................115

3.1.2. Существование возможностей арбитража.........116

3.1.3. Арбитражная прибыль через «связывание»

и «развязывание» портфелей...........................117

3.1.4. Возможность арбитража и трансакционная линия . . 119

3.1.5. Примитивная ценная бумага и рыночная ценная

бумага........................................120

3.1.6. Свободный от арбитража рынок капитала

и аддитивность стоимости .....................120

.3.1.7 . Оценка одной рыночной ценной бумаги с помощью

примитивных ценных бумаг......................121

.3.1.8 . Альтернативные методы оценки..............122

3.1.9. Форвардная цена Эрроу—Дебре..................124

3.1.10. Спотовые и форвардные ставки процента

при свободе от арбитража.............................125

3.1.11. Эквивалентный портсрель и примитивные ценные

бумаги...............................................126

3.2. Теория арбитража в условиях неопределенности........128

3.2.1. Эквивалентный портфель и примитивные ценные

бумаги........................................128

3.2.2. Структура портфеля и доходность портфеля.....129

3.2.3. Оценка инвестиционных проектов...............130

3.3. Лемма Минковского—Фаркаша...........................133

3.3.1. Скалярное произведение и линейная

(не-)зависимость векторов ....................133

.3.3.2 . Лемма Минковского—Фаркаша и теория арбитража

на основе примитивных ценных бумаг............136

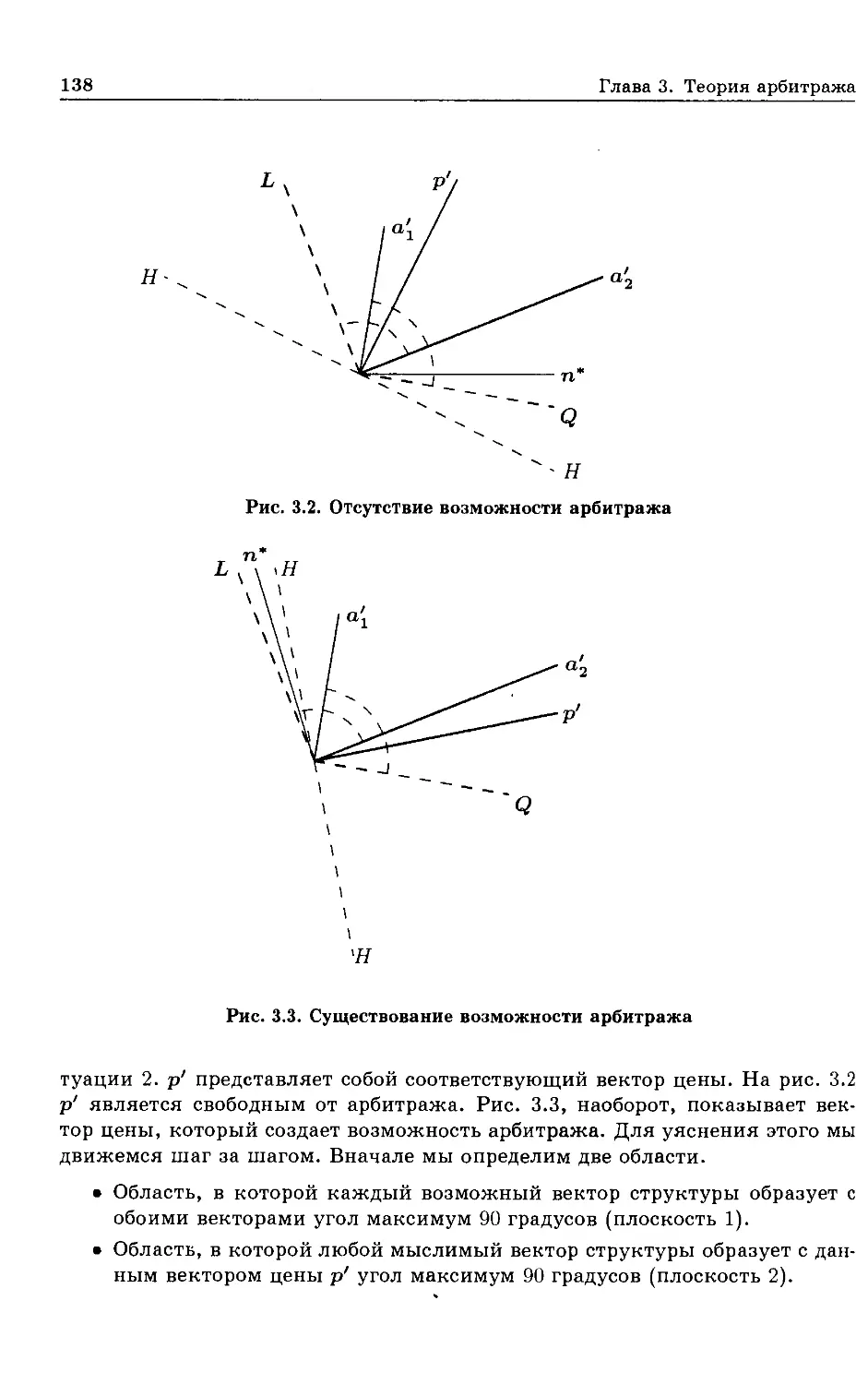

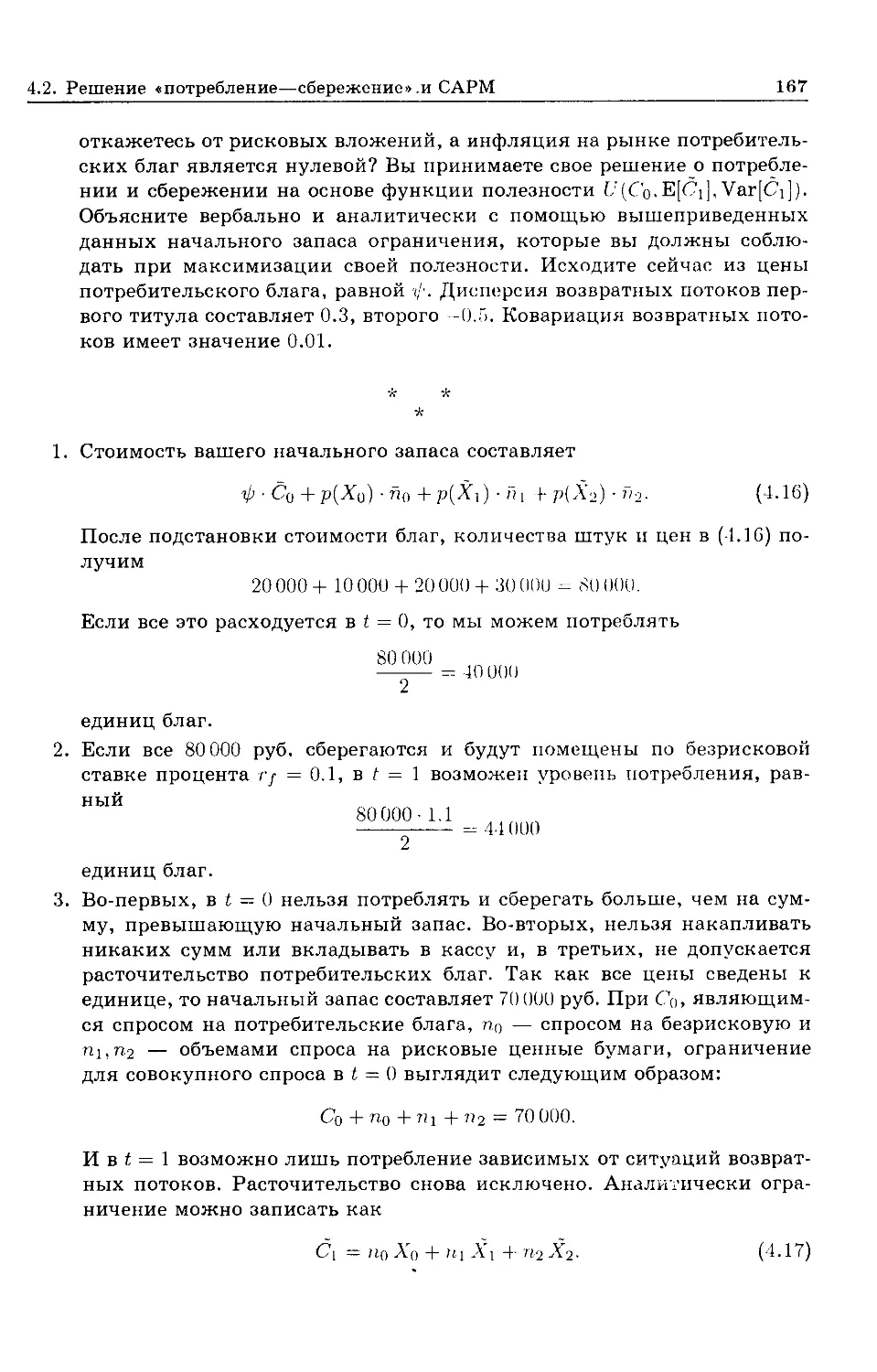

3.3.3. Геометрическая версия леммы..................137

3.3.4. Свободные от арбитража векторы цен...........139

Литература....................................141

VIII

Оглавление

Глава 4. Модель оценки финансовых активов (САРМ)....................143

4.1. Теория портфеля............................................143

4.1.1. Значение доходности и курс ценных бумаг

при полной корреляции...............................143

4.1.2. Продажа без покрытия........................147

4.1.3. Кривая трансформации в случае с двумя ценными

бумагами............................................148

4.1.4. Полная корреляция и кривая трансформации....151

4.1.5. Кривая трансформации при трех ценных бумагах . . 155

4.1.6. Линия эффективности.........................158

4.1.7. Кривая эффективности для экономики в целом .... 159

4.1.8. Выбор портфеля при одном рисковом финансовом

титуле......................................................160

4.1.9. Отношение к риску и выбор портфеля .................163

Литература...........................................165

4.2. Решение «потребление—сбережение» и САРМ....................166

4.2.1. Бюджетное ограничение ..............................166

4.2.2. Модель трех ценных бумаг....................168

4.2.3. Оптимальная структура портфеля..............180

4.2.4. Оптимизация совокупного вложения............181

4.2.5. Оптимальный портфель, рыночная цена риска

и семейство кривых трансформации ...................182

4.2.6. Позиция «риск—возвратный поток» при вариации

вложения без риска..................................185

4.2.7. Оптимальный план потребления, сбережения

и инвестиций........................................186

4.2.8. Оптимальный портфель при трех рисковых ценных

бумагах.............................................190

4.2.9. Инвестиция в безрисковый сринансовый титул .... 191

4.2.10. Доминирование линий рынка капитала ................191

4.2.11. Возможность делегирования принятия решений

о рисковых инвестициях..............................193

Литература.................................‘ . . 193

4.3. САРМ без безрисковой ставки процента.............195

4.3.1. Портфель, минимизирующий дисперсию, против

портфеля, максимизирующего полезность........195

4.3.2. Независимые от предпочтения базовые портфели . . . 198

4.3.3. Зависимые от предпочтений портфели инвесторов . . 200

4.3.4. Рыночный портфель и базисные портфели.......201

4.3.5. Выведенные базисные портфели................201

4.3.6. Выравнивание «коротких» и «длинных» позиций . . 204

4.3.7. Доходность ценной бумаги и бета ценной бумаги . . . 205

4.3.8. Минимальный по дисперсии портфель

с нулевой бета......................................206

Оглавление

IX

4.3.9. Расчет наименьшего по риску портфеля

с нулевой бета.................................208

Литература.....................................209

4.4. САРМ и решения об инвестициях......................211

4.4.1. Фактическая доходность против равновесной

доходности.....................................211

4.4.2. Приближенное и точное уравнения цены..........214

4.4.3. Зависимая от ситуации доходность рыночного

портфеля и оценка..............................217

4.4.4. Примитивные ценные бумаги и уравнение цены

САРМ...........................................219

Литература.....................................222

Глава 5. Теория структуры капитала............................223

5.1. Формы предоставления капитала .......................223

5.1.1. Разграничение между собственным и заемным

капиталом .....................................223

5.1.2. Низкая доля собственного капитала.............225

5.2. Структура капитала при совершенном рынке капитала .... 226

5.2.1. Традиционный тезис ...........................226

5.2.2. Теорема Модильяни—Миллера ....................230

5.2.3. Уравнение цены САРМ и теоремы нерелевантности . . 234

5.2.4. Оптимум структуры капитала с тремя финансовыми

титулами.......................................235

5.2.5. Безрисковый и рисковый заемный капитал........237

5.2.6. Две фирмы с разным уровнем финансового

левериджа .....................................239

5.2.7. Доходность собственного капитала и уровень

финансового левериджа..........................240

5.2.8. Максимальная безрисковая задолженность .......241

5.2.9. Арбитражи с помощью реструктуризации

портфелей......................................242

5.2.10. Нерелевантность без получения частного кредита . . . 246

5.3. Структура капитала и налоги..........................248

5.3.1. Налог на имущество............................248

5.3.2. Вычитаемые из налогооблагаемой базы расходы

на реинвестиции................................249

5.3.3. Сравнение двух систем налогообложения.........250

5.3.4. Налог на прибыль предприятия и налог

на имущество...................................253

Литература.....................................254

Глава 6. Теория ценообразования опционов......................256

6.1. Европейские опционы..................................256

6.1.1. Модель «два момента времени—две ситуации» .... 256

6.1.2. Рентный опцион................................259

X

Оглавление

G.I.3. Биномиальная модель.........................262

6.1.4. Модель Блэка—Скоулза........................264

6.1.5. Детерминанты цены опциона ..................267

6.1.6. Хеджирование................................268

6.2. Американские опционы на акции.....................272

6.2.1. Опционы колл и пут в сравнении..............272

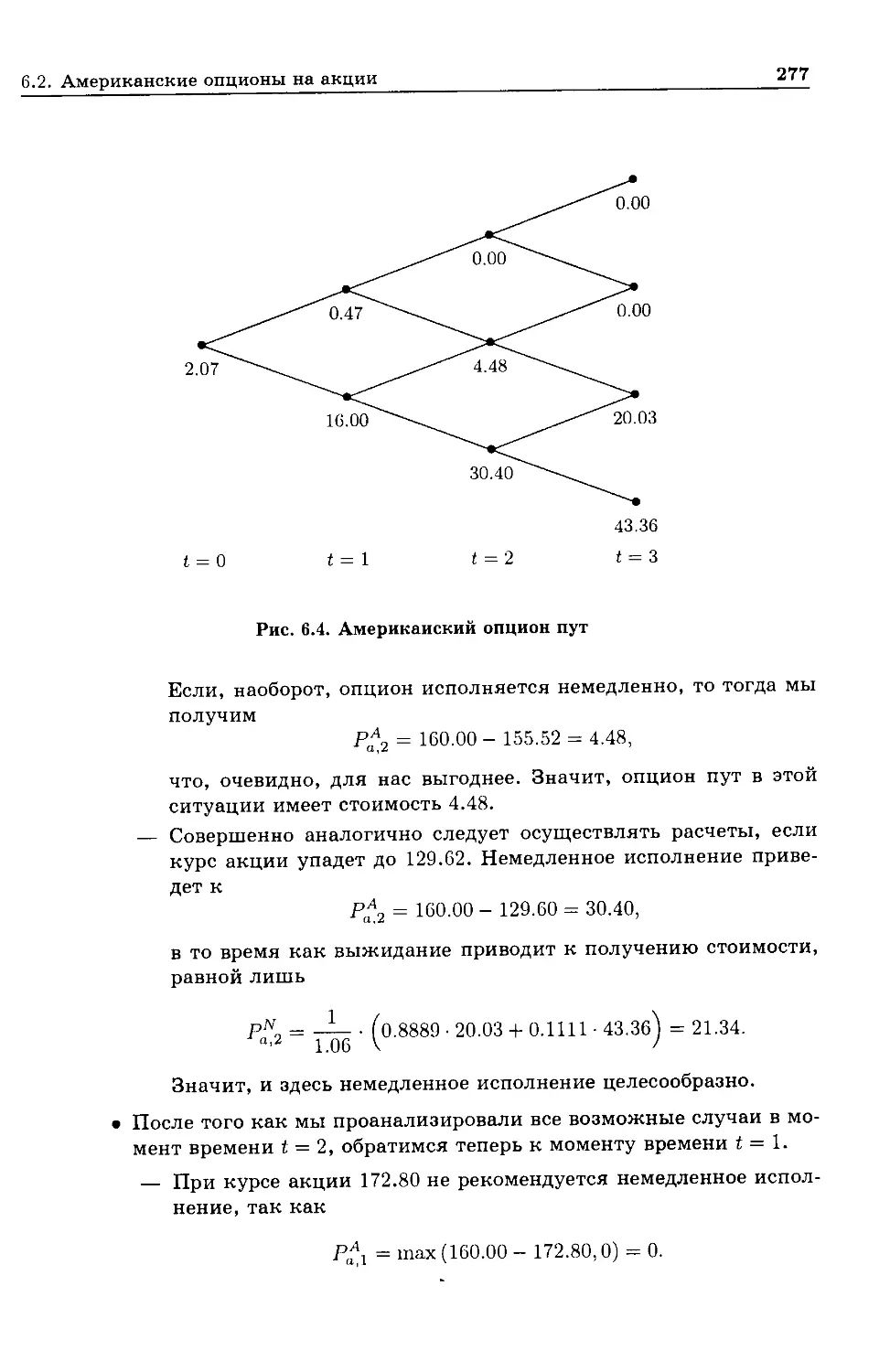

6.2.2. Американский опцион пут в биномиальной модели . . 274

6.3. Расширение анализа................................279

6.3.1. Опцион на акцию с дивидендом................279

6.3.2. Валютный опцион пут.........................281

6.3.3. Свободная от предпочтения оценка, осуществляемая

несмотря на возможность арбитража..................286

6.3.4. Опцион колл—пут.............................288

Литература...................................292

Предметный указатель ......................................294

Предисловие к русскому изданию

Вы держите в руках сборник задач и решений к учебнику Лутца Крушви-

ца «Финансирование и инвестиции», вышедшему в этом же издательстве

в русском переводе, и с интересом воспринятому российским читателем.

В сборнике обобщаются темы учебника: каждые тема и проблематика раз-

бираются на конкретных числовых примерах в форме задач с последующим

тщательным анализом их решения. Таким образом, он подходит для само-

стоятельной работы студентов, прочитавших учебник «Финансирование и

инвестиции» или прослушавших курс по теории корпоративных финансов.

Кроме того, данное издание будет весьма полезным и для преподавателей,

готовящих практические занятия с использованием учебника Л. Крушвица.

В сборнике по дидактическим соображениям выдержана одинаковая

структура каждого раздела: вначале дается весьма короткий обзор темы и

представление о дальнейшем ходе решения проблемы, т. е. определяются

те области, которые освещаются отдельными задачами. После перечисления

Задач читатель может последовательно проследить их решения. Таким обра-

зом, предоставляется возможность вникнуть в детальный анализ отдельных

тем из новой, более практической перспективы.

Как и в учебнике, в сборнике задач необходимо было принимать реше-

ние об использовании терминов, еще не привитых в российской научной

литературе. Мы придерживались принципа использования тех же терми-

нов, которые мы принимали в учебнике. Но если в учебнике автор четко

использовал раз введенный термин, то в немецком варианте сборника авто-

ры часто прибегали к многочисленным синонимам. С нашей точки зрения,

такая синонимичность затрудняет использование книги в учебном процессе.

Поэтому мы по возможности стрались избегать употребления синонимов.

Так же как и в учебнике Л. Крушвица «Финансирование и инвестиции»,

для характеристики стоимостной оценки капитала был использован термин

«стоимость», хотя в оригинале соответствующее понятие обозначено немец-

ким «Wert» — ценность. При этом мы исходили из большой распространен-

ности термина «стоимость» в отечественной литературе и из неоднозначно-

сти трактовки термина «ценность», которая скорее зависит от качествен-

ных, нежели количественных интерпретаций.

XII

Предисловие к русскому изданию

Следует отметить наличие в книге некоего сленга, иногда встречаемого в

профессиональной литературе. Например, когда говорится об оптимальном

потребительском плане, авторы пишут, что в этом случае наклон кривой

безразличия в точности соответствует наклону трансакционной линии. Хо-

тя, строго говоря, речь идет о тангенсах углов наклона касательных к со-

ответствующим линиям. Между тем мы сочли в таких случаях возможным

сохранить авторский текст, но говорим об этом читателям.

Мы искренне уверены, что данная книга будет встречена с большим ин-

тересом российскими читателями и окажется полезной в освоении курса

теории корпоративных финансов.

В работе по подготовке этой книги приняли участие Т. В. Субботина,

В. А. Болгова, Е. Л. Лункина и Б. В. Субботин, за что выражаем им искрен-

нюю признательность.

Санкт-Петербург, 3 марта 2001 г.

3. Сабов

А. Дмитриев

Предисловие ко второму немецкому изданию

Новое издание настоящей книги дало нам возможность избавиться от оши-

бок и недостатков, на которые нам указали студенты, сотрудники и колле-

ги. Мы оставили неизменной структуру книги и добавили лишь некоторые

задачи. Фундаментальная переработка была сделана нами в рамках пред-

ставления модели оценки финансовых активов. Мы надеемся, что благода-

ря этому читателям будет легче усвоить данный материал. При этом для

более полной ясности мы решили обозначать каждую случайную перемен-

ную тильдой.

Все сотрудники кафедры теории финансов оказали нам ценную помощь,

поделившись с нами своим опытом, который они приобрели в ходе практи-

ческой работы с книгой на занятиях в университете. Всем им, и особенно

Свену Хусманну, хотелось бы выразить сердечную благодарность.

Берлин, апрель 1998 г.

Доротея Шефер

Лутц Крушвиц

Майк Шваке

Из предисловия к первому изданию

Настоящая книга написана в качестве приложения к учебнику: Krusch-

witz L. Finanzierung und Investition. Berlin; New York, 1995.

Она предназначена для дополнения и обобщения учебника с помощью

изложения на примерах конкретных проблем, касающихся решений лиц,

предоставляющих капитал, и инвесторов. Благодаря рассмотрению задач и

тщательному анализу их решений создается возможность детального усво-

ения материала учебника. Помимо этого, за счет большого количества во-

просов открываются также новые аналитические перспективы, касающиеся

тех взаимосвязей между моделями, которые при прочтении учебника оста-

вались пока что скрытыми.

XIV

Предисловие

Структура данной книги в основном совпадает с учебником. Правда, для

более наглядного обеспечения связей между отдельными аспектами нам по-

казалось разумным объединить в одну главу все проблемы теории арбит-

ража.

Каждая глава начинается с введения, в котором мы даем обзор новой те-

мы и объясняем, какие вопросы будут обсуждаться в последующих задачах.

После этого следуют задачи с решениями. В конце каждой главы интересу-

ющемуся читателю даются конкретные указания на дополнительную лите-

ратуру. Задачи одной главы часто построены так, что каждая последующая

вытекает из предыдущей, так что мы не рекомендуем при работе с книгой

«перескакивать» через несколько задач. Там, где такая «скачкообразная ра-

бота» видится особенно неразумной, мы даем на этот счет ясные указания в

вводных замечаниях к главе.

Естественно, во многих задачах расчет осуществляется с конкретными

цифрами, и мы настоятельно рекомендуем нашим читателям пересчитывать

результаты, представленные в данной книге. Тот, кто будет работать с каль-

кулятором, заметит довольно значительные отклонения от наших результа-

тов. Наверное, причина таких отклонений состоит в том, что мы при ре-

шении наших задач использовали компьютерную программу EXCEL, в рам-

ках которой промежуточные результаты, как правило, обрабатываются не

округленно. Далее, пусть читатель не возмущается значениями некоторых

цифр. Если, например, осуществление инвестиции связано с начальными

расходами в объеме 1 руб., то это — следствие не отсутствия чувства реаль-

ности авторов, а их прагматизма и желания избежать лишних неудобств.

Тот, кто пишет книги, всегда должен опираться на помощь других. Мы

выражаем благодарность студентам Свободного университета Берлина, ко-

торые справедливой и конструктивной критикой помогли нам при написа-

нии настоящего текста, а также «очистить» его ранний вариант от много-

численных недостатков. Особую благодарность выражаем нашим сотрудни-

кам и коллегам, а именно, Даниэлю Бриквеллу, Катрин Буркхардт, Акселу

Еромину, Яне Киндт, Карстену Марксу, Ренате Мауэрсбергер и Михаэлю

Шмитцу.

Естественно, за все оставшиеся недостатки мы принимаем ответствен-

ность на себя. Всех благосклонных читателей мы просим, чтобы они указа-

ли нам на ошибки и возможности улучшения книги.

Берлин, август 1995 г.

Доротея Шефер

Лутц Крушвиц

Майк Шваке

Глава I

Гарантированные платежи

1.1. Однократные платежи в условиях определенности

Ирвинг Фишер в 1930 г. на основе модели совершенного рынка капитала

доказал, что собственники могут принимать свои инвестиционные решения

независимо от своих предпочтений в отношении потребления. Посредством

осуществления инвестиций, которые имеют положительную чистую сего-

дняшнюю стоимость, все собственники могут повысить свой уровень полез-

ности. Только на втором этапе каждый собственник ищет из всех возмож-

ных планов потребления свой оптимальный план. Эта возможность разде-

ления решений об инвестициях и о потреблении делает возможным делеги-

рование принятия инвестиционных решений. Целью этой главы является

выяснение теоремы разделения Фишера со всеми ее следствиями. Первые

пять задач служат для того, чтобы ознакомиться с ее обоими существенны-

ми элементами, а именно трансакционной линией и выведенными из инди-

видуальных функций полезности кривыми безразличия. К этому основопо-

лагающему аспекту, а также к первому комбинированию трансакционной

линии и кривых безразличия в шестой задаче относятся дискретные инве-

стиционные программы. Следующее графическое и аналитическое определе-

ние оптимального потребительского плана базируется, как и все последую-

щие задачи, на непрерывной функции инвестиции. Перед тем как включить

инфляцию в наши рассуждения, мы покажем, как могут быть определе-

ны оптимумы потребления—сбережений и потребления—инвестиций и как

влияют изменения начального запаса и ставки процента на уровень полез-

ности. В конце этой главы мы проверим на основе трех примеров, соблюда-

ется ли теорема разделения и тогда, когда происходит отказ от допущения

совершенного рынка капитала.

1.1.1. Бюджетное ограничение

Пусть вы находитесь в мире двух моментов времени в условиях определен-

ности и намерены найти свой оптимальный потребительский план. Ваш на-

чальный запас составляют потребительские блага в количестве Со, а также

наличные деньги величиной в Мо- Потребительское благо стоит сегодня и в

следующем году V’- Существует возможность дать или взять в долг деньги

по ставке процента рынка капитала г.

1. Изобразите свои бюджетные ограничения для обоих моментов времени

в номинальном и реальном выражениях.

2

Глава 1. Гарантированные платежи

2. Как изменятся реальные ограничения, если вы узнаете, что вам кто-

нибудь в t = 1 подарит с гарантией денежную сумму величиной в A/j?

1. Благодаря бюджетным ограничениям, с одной стороны, отсутствует пе-

рерасход бюджета, а с другой — его полное расходование. Если мы обо-

значим фактически приобретенное количество потребительских благ в

момент времени t = 0 (£ = 1), Со (CJ и вложенную (полученную) на

рынке капитала денежную сумму Л/о, то бюджетные ограничения в

номинальном выражении выглядят:

для t = 0: ipC0 + Мо = + Л/d,

для t = 1: -0С1 = + Мо • (1 + ?).

В реальном выражении мы получаем:

для t = 0: Со + = Со + ,

для / = 1: С] = Ci + • (1 + г).

Как нужно интерпретировать эти уравнения? Сконцентрируем внима-

ние сначала на номинальном выражении. Левая часть первого бюд-

жетного ограничения является не чем иным, как вашим начальным

запасом, измеренным в денежных единицах. Правая часть описывает

ваше желаемое использование начального запаса, выраженного опять

в денежных единицах. В левой части второго ограничения приведены

желаемые потребительские расходы для момента времени t = 1, а в

правой — имеющиеся для этого в распоряжении суммы денег. Сум-

ма денег состоит из двух компонентов: из сбережений с начисленными

сложными процентами и ценности начального запаса потребительских

благ для этого момента времени. При этом необходимо учитывать, что

сбережения могут быть и отрицательными. В этом случае мы имели

бы дело с получением кредита. То обстоятельство, что существует как

рынок потребительских благ, так и рынок капитала, позволяет вам ре-

ализовать потребительские планы, которые отличаются от вашего име-

ющегося всегда начального запаса. Реальное выражение следует интер-

претировать совершенно аналогично. Оно отличается от номинального

лишь тем, что вместо денежных единиц используются единицы потре-

бительских благ.

2. Ограничение для t = 1 теперь выглядит следующим образом:

Л71 +А7о

ф -Ф

А ограничение в момент времени t = 0 никак не изменится.

1.1. Однократные платежи в условиях определенности

3

1.1.2. Трансакционная линия

С обломков судна, потерпевшего кораблекрушение, Робинзон Крузо успел

спасти мешок с двумя центнерами картофеля. Ему придется питаться этим

два года. До истечения этого срока он не сможет выбраться с острова. Исхо-

дите далее из описанного сценария и опишите графически и аналитически,

как будет выглядеть трансакционная линия в следующих ситуациях:

1. Робинзон Крузо может либо съесть свой картофель сегодня, либо хра-

нить его в близлежащей пещере.

2. Он имеет такую же возможность, что и в ситуации 1, но должен счи-

таться с тем, что пещера в первом году будет регулярно «посещаться»

обезьянами, которые съедят 20 % запаса.

3. Поведение обезьян не изменилось. Но Робинзон встречает туземцев,

которые изобрели рынок картофеля и рынок капитала. Один цент-

нер картофеля продается за 22 руб. Однако рынок капитала является

несколько необычным, так как ставка процента является отрицатель-

ной и равна —10%, а Робинзон может вложить деньги, но не в состоя-

нии получить кредит.

4. Далее действует сценарий 3. Но Робинзон сразу после прибытия на

остров встречает туземца, который фигурирует в «Желтых страницах»

этого острова под рубрикой «охранные сигнализации». Ни один совет

не бесплатен. Туземец требует за обеспечение техники безопасности

пещеры гонорар в объеме S = 5 за кг картофеля.

5. Теперь на рынке капитала имеется положительная ставка процента,

равная 10%. В остальном по сравнению со сценарием 4 ничего не из-

менилось.

6. В ходе первой прогулки по острову Робинзон обнаруживает 2 поля, на

которых он может выращивать картофель. Первое поле обещает норму

урожайности, равную 25 %, а второе — 5 %. Будет ли Робинзон за-

ниматься земледелием? Исходите опять из ставки процента на рынке

капитала, равной 10 %.

7. На более плодородной почве можно посадить максимально 30 кг. Став-

ка процента на рынке капитала неизменно составляет 10 %.

* *

*

1. При этих условиях Робинзон может потреблять во втором году в точ-

ности то количество, которое он хранит. Его бюджетное уравнение вы-

глядит следующим образом:

С, = Со - Со.

Оно изображено на рис. 1.1 жирной и сплошной линией.

4

Глава 1. Гарантированные платежи

Рис. 1.1. Трансакционные линии Робинзона

2. Если Робинзон должен считаться с тем, что он потеряет 20 % свое-

го складского запаса, то его бюджетное уравнение примет следующий

вид:

с; = (1 + г) (Со - Со) = (1 - 0.2) (100 - Со). (1.1)

Графиком этой функции является пунктирная линия на рис 1.1.

3. Робинзон имеет две возможности обеспечения будущего потребления.

Он или осуществляет складирование, или использует рынок картофеля

и рынок капитала. В первом случае соблюдается бюджетное уравнение

(1.1). Во втором — уравнение, имеющее вид:

С" = (1 + Н(Со - Со) =

= 0.9 • (100 - Си).

С" изображено на рис. 1.1 в виде мелкой пунктирной линии. Несмотря

на отрицательную ставку процента, Робинзону нужно участвовать на

рынке. Норма потери там меньше, чем при складировании в пещере.

4. Обеспечение охранной сигнализации приводит к бюджетному уравне-

нию

С(" = Со - S - Со =

= 95 - Со.

Рис. 1.1. показывает, что трансакционные линии для обеспечения

охранной сигнализации и участия на рынках пересекаются в точке А.

1.1. Однократные платежи в условиях определенности

5

Поэтому Робинзон примет решение обеспечивать охрану только в пер-

вом году в зависимости от желаемого потребления. Критический уро-

вень потребления С(‘|'рнт, при котором Робинзон безразличен при со-

вершении выбора между обеспечением охраны и участием на рынках,

будет найден, если приравнять оба бюджетных ограничения

0.9 • (100 - Сдрит) = 95 - Сокрит,

Сокрит = 50.

Если Робинзон захочет потреблять в первом году более чем 1 ц карто-

феля, он должен участвовать на рынке, в противном случае выгодно

обеспечение охранной сигнализации.

5. Если Робинзон использует рынок капитала, то его трансакционная ли-

ния имеет наклон — (1 + г) = —1.1. Наоборот, если он надеется на скла-

дирование в пещере, то его трансакционной линией является С"' с на-

клоном dC"/d Со = — 1. Из-за Со > Со — S не существует точки пересе-

чения между альтернативными кривыми, так что рынок капитала для

любого уровня Со позволяет добиться более высокого будущего потреб-

ления. Обеспечение охраны уже невыгодно.

6. Пашня предоставляет Робинзону возможность собирать картошку, ко-

торую сажают сегодня, в следующем году с дополнительным урожаем.

При норме урожайности, равной z = 25 % (5 %), Робинзон от каждой

посаженной картошки получает урожай, равный 1.25 (1.05). Его воз-

можности потребления обобщенно описываются как

Ci = (1 + z) • (Со — Со)

и с учетом обеих возможных норм урожайности как

Cj = 1.25-(100 -Со) или (1.2)

Ci = 1.05-(100-Со). (1.3)

Объем картофеля, который может быть потреблен Робинзоном через

год, если он не пользуется пашней, а участвует на рынке картофеля и

на рынке капитала, определяется из

Ci = (1 + г) • (100 - Со) = 1.1 • (100 - С,,). (1.4)

Сравнение трех уравнений (1.2), (1.3) и (1.4) показывает, что Робинзон

должен был бы заниматься земледелием лишь на более плодородной

пашне при z = 25 % . Если норма урожайности составляет лишь 5 % , то

нужно предпочесть торговлю картофелем (см. рис. 1.2).

7. Если картофель Робинзона посажен лишь на более плодородной пашне,

возможности потребления можно изобразить ломаной линией, пока-

занной на рис. 1.3. Вначале Робинзон может двигаться по кривой с

высокой нормой урожайности. Если он планирует отказ от потребле-

6

Глава 1. Гарантированные платежи

Рис. 1.2. Земледелие по сравнению

с рынком капитала

ния, превышающий 30 кг, то ему придется продать объем картофеля,

который не может быть посажен им на более выгодном поле, и вы-

ручку поместить на рынке капитала. Его позиция потребления тогда

окажется на ломаной линии.

Рис. 1.3. Земледелие при ограничении

1.1. Однократные платежи в условиях определенности

7

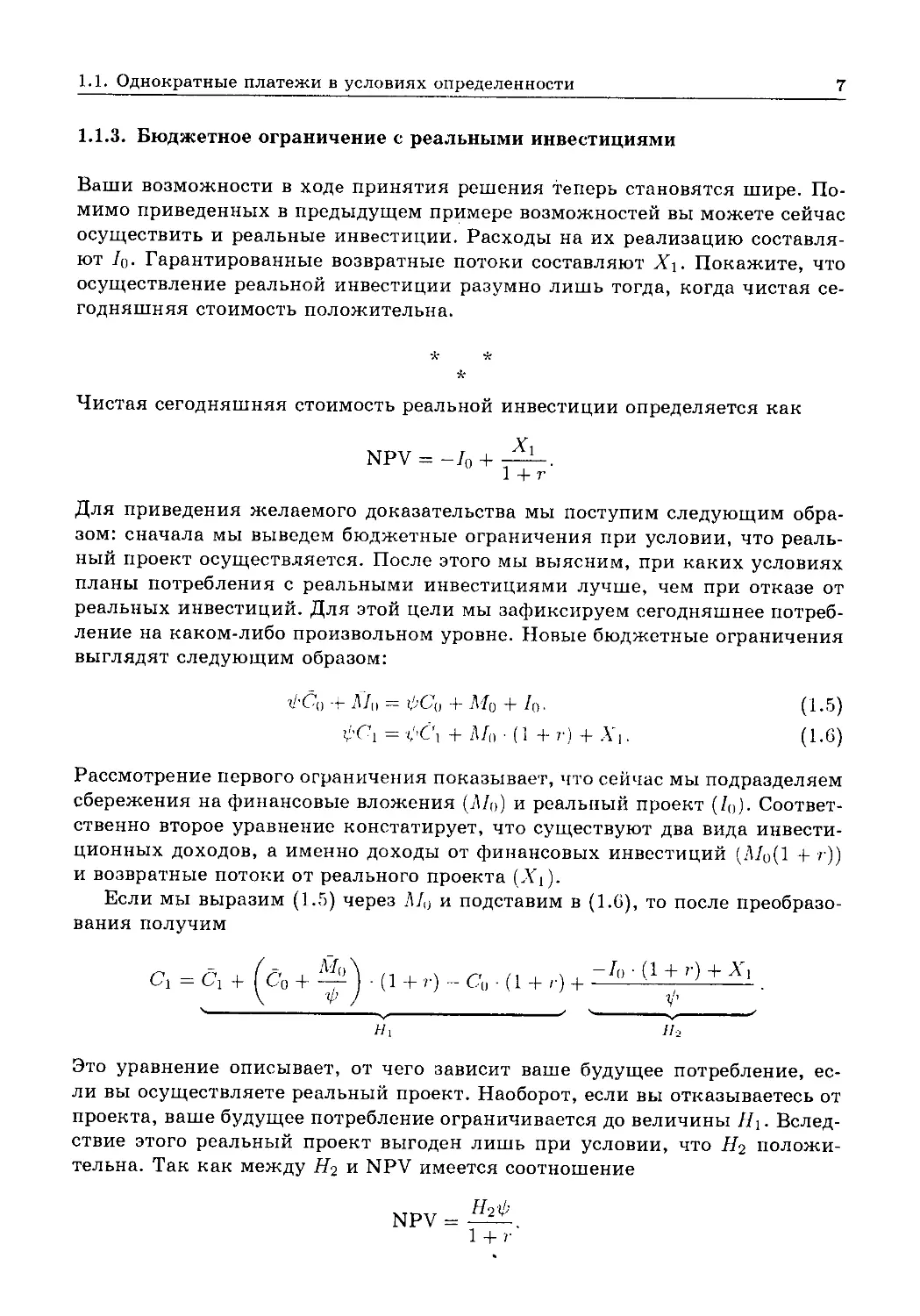

1.1.3. Бюджетное ограничение с реальными инвестициями

Ваши возможности в ходе принятия решения теперь становятся шире. По-

мимо приведенных в предыдущем примере возможностей вы можете сейчас

осуществить и реальные инвестиции. Расходы на их реализацию составля-

ют /0- Гарантированные возвратные потоки составляют Покажите, что

осуществление реальной инвестиции разумно лишь тогда, когда чистая се-

годняшняя стоимость положительна.

•А* *

*

Чистая сегодняшняя стоимость реальной инвестиции определяется как

NPV = -/о +

1 + г

Для приведения желаемого доказательства мы поступим следующим обра-

зом: сначала мы выведем бюджетные ограничения при условии, что реаль-

ный проект осуществляется. После этого мы выясним, при каких условиях

планы потребления с реальными инвестициями лучше, чем при отказе от

реальных инвестиций. Для этой цели мы зафиксируем сегодняшнее потреб-

ление на каком-либо произвольном уровне. Новые бюджетные ограничения

выглядят следующим образом:

''/'Со + Л/о = фСо + Мо + /о. (1.5)

фС\ = фС\ + Л/о (1 +?) + А'ь (1.6)

Рассмотрение первого ограничения показывает, что сейчас мы подразделяем

сбережения на финансовые вложения (jWo) и реальный проект (/о). Соответ-

ственно второе уравнение констатирует, что существуют два вида инвести-

ционных доходов, а именно доходы от финансовых инвестиций (Л/о(1 + >'У)

и возвратные потоки от реального проекта (XJ.

Если мы выразим (1.5) через .Mt) и подставим в (1.6), то после преобразо-

вания получим

G = G + (с0 + ~Y^ + г) - Со • (I + ,•) + -~/()-(-Ц r) +27.

V Ф J ч Ф,

Щ 1/2

Это уравнение описывает, от чего зависит ваше будущее потребление, ес-

ли вы осуществляете реальный проект. Наоборот, если вы отказываетесь от

проекта, ваше будущее потребление ограничивается до величины Н\. Вслед-

ствие этого реальный проект выгоден лишь при условии, что Н2 положи-

тельна. Так как между Я2 и NPV имеется соотношение

NPV =

Н2ф

1 + г'

8

Глава 1. Гарантированные платежи

то при положительной ставке процента и цене отсюда следует, что вы ока-

зываетесь в выигрыше благодаря проекту лишь тогда, когда NPV положи-

тельна.

1.1.4. Инвестиционная программа

Предприниматель имеет 500 000 руб. и хочет их как можно выгоднее ин-

вестировать. Его инженеры предлагают ему следующие неделимые инве-

стиции.

Проект Инвестиционные расходы Доходность

А 150 000 руб. 200 %

В 100 000 руб. — 40%

С 350 000 руб. 20 %

D 250 000 руб. 100 %

1. Помощник менеджера упорядочивает проекты в алфавитном порядке

и выводит на основе имеющихся данных изображенную на рис. 1.4

инвестиционную функцию. Так как существует лишь одно благо, цена

которого составляет один рубль, он может обозначить оси Со и Cj.

Придерживаетесь ли вы мнения, что это решение является разумным,

или вы уволили бы этого помощника? Если вы выбираете второе, то

предложите более обоснованное решение и объясните свой подход.

Рис. 1.4. Инвестиционная функция

помощника

2. Банк предлагает инвестору кредит по ставке процента, равной 10%

годовых. Определите оптимальную инвестиционную программу и об-

оснуйте свое решение.

1.1. Однократные платежи в условиях определенности

9

3. Кроме того, банк готов предоставить кредит под 10 %. Что изменится

вследствие этого для инвестиционной программы?

4. Сможет ли руководство принять однозначное решение об инвестицион-

ной программе, если рыночная ставка процента составит 20 % ?

* *

*

1. Представьте себе фермера, посевные площади которого ограничены. Он

владеет пашнями различной плодородности, разницу качества кото-

рых он точно знает. Фермер был бы глуп, если бы он не обрабатывал

бы сначала самую плодородную пашню, потом вторую по плодородно-

, сти и т. д. Помощник должен быть уволен, так как при своем упорядо-

чении он нарушил именно этот принцип. Единственное упорядочение,

которое удовлетворяет данному принципу, выглядит следующим обра-

зом: A-D-C-B. Поэтому функции инвестиций всегда выпуклы вверх,

как это изображено на рис. 1.5.

Рис. 1.5. Разумное упорядочение проектов

Ввиду того обстоятельства, что бюджет ограничен 500000 руб. и проек-

ты неделимы, предприниматель будет осуществлять проекты А и D, а

остаток в виде 100000 руб. внесет в кассу.'

2. Если есть возможность направить свои деньги в финансовые вложения,

доходность которых равна 10 %, то нет оснований для реализации ин-

вестиционных проектов, доходность которых меньше. Таким образом,

исключено и держание кассы. Программа реальных инвестиций оста-

ется неизменной. Но предприниматель покупает облигации на сумму

100000 руб.

1 Для полного исчерпания своего бюджета он мог бы еще осуществить проект В. Но

«доходность» держания кассы значительно выше, чем —40%.

10

Глава 1. Гарантированные платежи

3. Если сейчас банк откроет предпринимателю возможность получения

кредита, то последний откажется от покупки облигаций. Вместо этого

он возьмет кредит в объеме 250000 руб. Вместе со своими остаточны-

ми собственными средствами в объеме 100 000 руб. предприниматель

теперь в состоянии осуществить и проект С. Как показывает табл. 1.1,

такая стратегия выгодна. Это обосновано тем, что кредит обходится в

10 ‘/о, а инвестиция приносит доходность, равную 20 % .

Таблица 1.1. Альтернативы инве-

стиционных программ

Проект Платежи

1 = 0 t = 1

А -150000 450 000

D -250 000 500 000

Облигация -100 000 110 000

Сумма -500 000 1 060 000

А -150 000 450000

D -250 000 500 000

С -350000 420 000

Кредит 250 000 -275 000

Сумма -500 000 1 095 000

1. Если рыночная ставка процента повысится до 20 ‘/о, то проект С станет

предельной инвестицией. В этом случае безразлично, осуществляет ли

предприниматель этот проект или финансовую инвестицию. Поэтому

содержание программы реальной инвестиции неоднозначно.

1.1.5. Кривые безразличия

1. Вы имеете межвременную функцию полезности

U (Q), С\) = Q) + 7С1.

Рассчитайте выражение (—Назовите и проинтерпретируйте

его.

2. Начертите кривые безразличия для 7 = 1 И7 = 2в системе координат

Gi-G.

3. Вы владеете начальным запасом в объеме 1 млн руб. Ваша продол-

жительность жизни составляет два периода. Существует ли для 7 = 1

оптимум межвременного потребления, если возможно лишь держание

кассы?

1.1. Однократные платежи в условиях определенности

11

4. Ставка процента остается неизменной. Какую структуру потребления

вы выберете для 7 = 2? Определите результат с помощью графика.

5. Вы знаете, что ваш друг в противоположность вам имеет строго вы-

пуклые вниз кривые безразличия. Как вы бы описали поведение его

нормы временных предпочтений? Почему кривые безразличия вашего

друга в экономическом смысле более правдоподобны, чем ваши?

•Л* -к

'к

1. Мы найдем полный дифференциал функции полезности и приравняем

его к нулю

c)U ди

dU = — dC\} + — dC, = 0.

<Х.() дСА

Через преобразование мы получим:

dC'r _ ди/дСп

dCa OU/дС\ '

Это выражение дает для каждой точки кривых безразличия соответ-

ствующее значение угла наклона. При производных функции полезно-

сти, равных

dU dU

ас,-1 “ ас,-’’-

мы получим для MRS (предельной нормы замещения)

dC\ __ 1

MRS обозначает, сколько дополнительного будущего потребления вы

потребуете, если откажетесь от предельной единицы сегодняшнего по-

требления. При постоянстве предельной нормы замещения кривые без-

различия являются прямыми.

2. Подстановка 7=1 дает MRS, равную 1. Если мы используем 7 = 2,

то наклон кривой безразличия снизится до —0.5. Рис. 1.6 показывает

соответствующие кривые.

3. Наклон кривой безразличия в точности соответствует наклону транс-

акционной линии. Поэтому для вас каждый осуществляемый потреби-

тельский план оптимален.

4. На рис. 1.7 вы видите семейство кривых безразличия с наклоном —0.5

и трансакционную линию, имеющую наклон —1. Очевидно, вы дости-

гаете самого высокого уровня полезности на той кривой безразличия,

которая «касается» трансакционной линии в точке А. Вы откажетесь

от всякого сегодняшнего потребления, помещая все, чем владеете, в

кассу, чтобы потребить это в следующем году.

12

Глава 1. Гарантированные платежи

Рис. 1.6. Кривые безразличия при постоянстве

наклона

Рис. 1.7. Исключительное будущее потребление

5. Норма временных предпочтений определена как

Она определяет наклон кривой безразличия. При выпуклости вниз

кривой безразличия норма временных предпочтений при уменьшении

сегодняшнего потребления постоянно растет. Это означает: чем больше

ваш друг ограничивает свое сегодняшнее потребление, тем тяжелее ему

1.1. Однократные платежи в условиях определенности

13

становится еще туже затянуть ремень. Он будет готов к дальнейшему

ограничению потребления лишь тогда, когда станет получать все более

растущую компенсацию при будущем потреблении. А вы готовы неза-

висимо от уровня вашего сегодняшнего потребления ограничить его на

предельную единицу, если вам за это предлагается 1/7 = const единиц

будущего потребления. Независимо от того, купаетесь ли вы в роскоши

или близки к голодной смерти, ваше предельное страдание при отказе

от потребления остается всегда одинаковым. А ваш друг требует высо-

кую компенсацию, если его сегодняшнее потребление мало, и низкую

компенсацию, если его сегодняшнее потребление велико, — это дей-

ствительно правдоподобное поведение.

1.1.6. Инвестиционная программа, трансакционная линия

и кривая безразличия

Робинзон стоит перед выбором: какие приведенные в следующей таблице

проекты реальных инвестиций ему следует осуществить, а от каких лучше

отказаться.

Проект /о Л1

А -1000 1200

В -600 610

С -700 730

D -200 250

Е -550 650

При ответе на эти вопросы исходите из того, что Робинзон владеет ликвид-

ными средствами величиной в 3050 руб.

1. Объясните Робинзону на примере графика, какие инвестиции ему сле-

дует реализовать, если он может поместить деньги и получить кредит

по ставке процента, равной 12 % . Как велики в этом случае его расходы

на осуществление реальных инвестиций и возвратные потоки от них?

2. Предпочтение сегодняшнего времени у Робинзона так сильно, что

ему хотелось бы потреблять больше, чем это позволяет его начальный

запас. Начертите на приведенном в пункте 1 графике выпуклые

вниз кривые безразличия, которые это выражают, и объясните, как

Робинзон может реализовать свой оптимальный план потребления.

Покажите на рисунке объем его финансовых инвестиций.

* *

*

1. Первый шаг к графическому решению состоит в том, чтобы начертить

функцию инвестиции в координатах С0~С\. Для этой цели мы рассчи-

таем значения доходности, исходя иЗ

14

Глава 1. Гарантированные платежи

и получим отсюда следующее упорядочение:

Проект 'j Ранг

А 20.00 % 2

В 6.67 % 4

С 4.30 % 5

D 25.00 % 1

Е 18.18% 3

Если вы перенесете это упорядочение на оси Q)-Ci, то получите вы-

пуклую вверх инвестиционную функцию, показанную на рис. 1.8. При

этом мы действуем следующим образом: исходной точкой является на-

чальный запас величиной в 3050 руб. Первой реализуется инвестиция

D. Она стоит 200 руб., так что возникает остаточный бюджет величиной

в 2850 руб. Инвестиционный доход составляет 250 руб. Имея эти дан-

ные, мы можем начертить первый отрезок инвестиционной функции:

им является отрезок (2850. 250)(3050.0) с наклоном —(1 + го) = —1.25.

Если мы произведем аналогичные операции с другими проектами, то

для инвестиционной функции создастся следующая картина:

Инвестиция Отрезок инвестиционной функции Наклон

А (1850, 1450) (2850,250) -1.2000

Е (ТзОО. 2100)(1850, 1450) -1.1818

В (700,2740)(1300,2100) -1.0667

С (0.3470)(700, 2740) -1.0430.

На рис. 1.8 вы видите также семейство трансакционных линий. Все

они имеют наклон, равный -(1 + г) = —1.12. Если вам хочется осу-

ществить планы потребления, равные Т\, вам необходимо отказаться

от части своего начального запаса. Это не может быть разумным. По-

зиции на Т4 не осуществимы с вашим начальным запасом. Позиции

на Т2 были бы достижимы, если бы вы осуществляли исключитель-

но финансовые инвестиции и тем самым отказались бы от наиболее

привлекательной реальной инвестиции. И этим вы принесли бы вред

самому себе. Остается еще Тз- Это геометрическое место всех домини-

рующих и одновременно реализуемых планов потребления. Робинзон

будет искать свой оптимум лишь на этой линии. Так как для того,

чтобы достичь Тз, приходится осуществлять проекты D, А и Е, линия

определяет также однозначную программу реальных инвестиций. Рас-

ходы для этого составляют 1750 руб. при возвратных потоках, равных

2100 руб.

2. Из-за своего сильного предпочтения сегодняшнего времени Робинзону

хотелось бы потреблять потребительские блага величиной в ОСЬ- По-

1.1. Однократные платежи в условиях определенности

15

Рис. 1.8. Инвестиционная функция

и трансакционная линия

этому кривые безразличия имеют позицию, отраженную на рис. 1.9.

Так как, кроме того, он разумным образом не ограничивает свою про-

грамму реальных инвестиций, ему приходится взять сегодня кредит.

Его финансовые инвестиции являются отрицательными. Кредит изо-

бражен отрезком 10С0.

1.1.7. Оптимальный план потребления с функцией инвестиций I

Изобразите графически в координатах C()-C'i правдоподобную функцию ин-

вестиций. Начертите трансакционную линию так, чтобы можно было опре-

делить оптимальную инвестиционную программу. Рассмотрите действия ли-

ца, принимающего решение, которое сегодня хочет больше потреблять, чем

ему позволяют его наличные средства. Какие отрезки представляют

• инвестиционные расходы,

• сегодняшнее потребление,

• взятие кредита,

• чистую сегодняшнюю стоимость реальной инвестиции,

• сегодняшнюю стоимость общего имущества после осуществления ре-

альной инвестиции,

• будущее потребление,

• возвратный поток инвестиций,

16

Глава 1. Гарантированные платежи

Рис. 1.9. Потребительский план Робинзона

при сильном предпочтении сегодняшнего

времени

• платеж по возврату кредита кредиторам?

?': 'k

*

Рис. 1.10 содержит всю необходимую информацию для решения задачи. При

допущении постоянной во времени и равной единице цены потребительских

благ, желаемые данные представляют собой следующие отрезки.

/оЛ/о — инвестиционные расходы;

ОСо — сегодняшнее потребление;

Д)Со — заимствование;

M0L — чистая сегодняшняя стоимость реальной инвестиции;

0L — сегодняшняя стоимость общего имущества после

осуществления реальной инвестиции;

OCi — будущее потребление;

0X1 — возвратный поток инвестиций;

CiXi — возврат кредита, включая проценты.

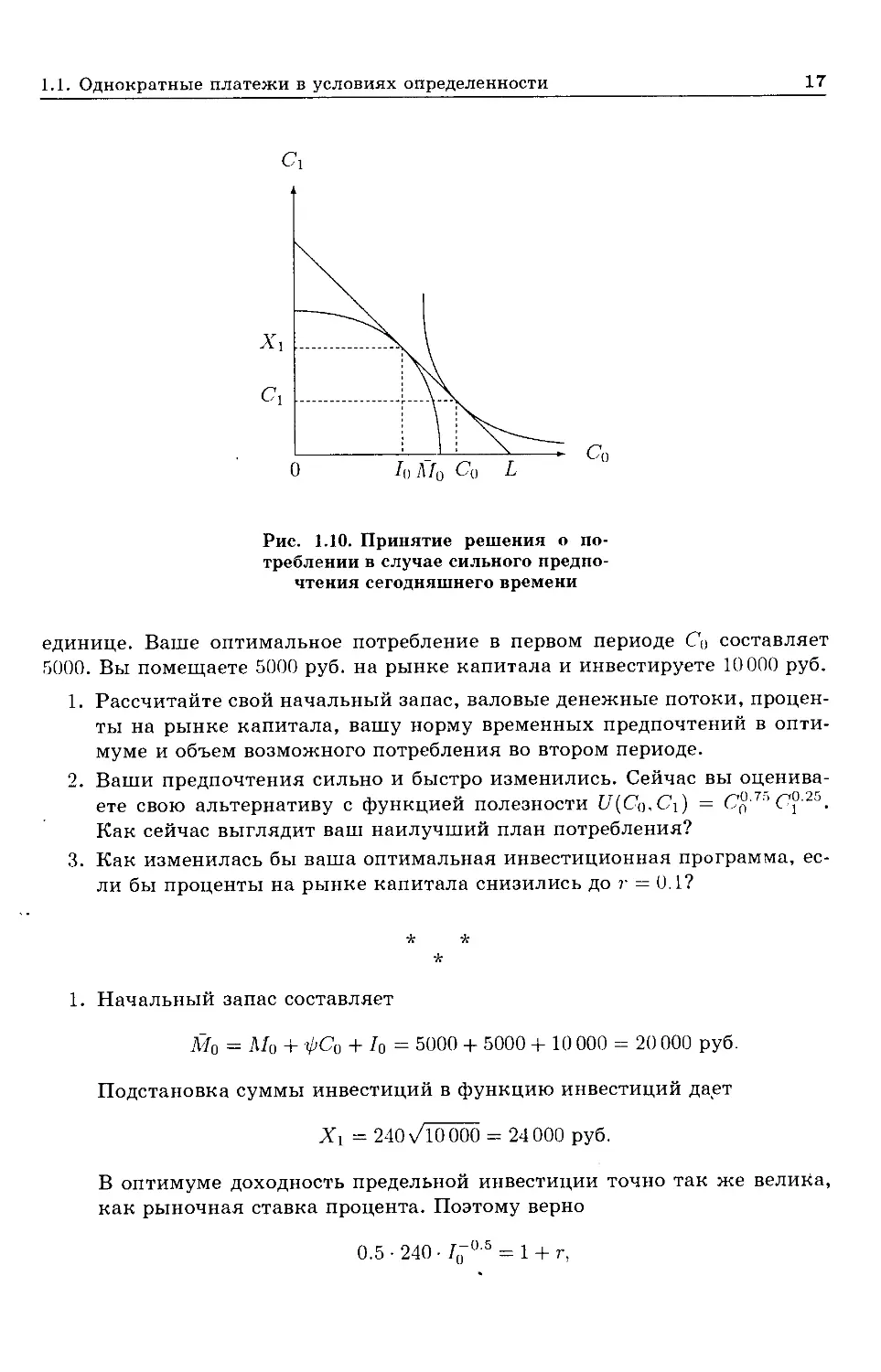

1.1.8. Оптимальный план потребления с функцией инвестиций II

Пусть существует функция инвестиций Xj = 240 /р-5, где /0 — сумма инве-

стиций и X] — валовой денежный поток. Цена потребительских благ равна

1.1. Однократные платежи в условиях определенности

17

Рис. 1.10. Принятие решения о по-

треблении в случае сильного предпо-

чтения сегодняшнего времени

единице. Ваше оптимальное потребление в первом периоде С() составляет

5000. Вы помещаете 5000 руб. на рынке капитала и инвестируете 10 000 руб.

1. Рассчитайте свой начальный запас, валовые денежные потоки, процен-

ты на рынке капитала, вашу норму временных предпочтений в опти-

муме и объем возможного потребления во втором периоде.

2. Ваши предпочтения сильно и быстро изменились. Сейчас вы оценива-

ете свою альтернативу с функцией полезности {/(СЬ-Ст) = С°7:> С']’-25.

Как сейчас выглядит ваш наилучший план потребления?

3. Как изменилась бы ваша оптимальная инвестиционная программа, ес-

ли бы проценты на рынке капитала снизились до г = 0.1?

•к к

*

1. Начальный запас составляет

Л?о = Мо + V’Co +1о = 5000 + 5000 + 10 000 = 20 000 руб.

Подстановка суммы инвестиций в функцию инвестиций дает

Xi = 240\/10 000 = 24 000 руб.

В оптимуме доходность предельной инвестиции точно так же велиКа,

как рыночная ставка процента. Поэтому верно

0.5 • 240 • I~°-5 = 1 + г,

18

Глава 1. Гарантированные платежи

120

-------- — 1 + г,

ч/ЮООО

г = 0.2.

Норма временных предпочтений в оптимуме в точности соответствует

рыночной ставке процента. Во втором периоде вы можете потреблять

Ci = Мо( 1 + г) + %! = 5000 -1.2 + 24 000 = 30 000

потребительских благ.

2. Наилучший план потребления находится на трансакционной линии,

которая пересекает ось абсцисс в точке

(см. по этому поводу рис. 1.10). Уравнение этой линии выглядит сле-

дующим образом:

Ci = 1.2 • (30000- Со) = 36000- 1.2 • Со. (1.7)

В оптимуме потребления верно

MRS =1 + ?-.

0.75/Cq U(Ср, С[) _

0.25/Ci ' ^(Co.Ci) “ ' ’

3Cj

^ = 1-2’

М)

Ci =0.4 Со.

Теперь мы приравняем это условие оптимума к (1.7) и получим из-за

0.4 Со = 36 000- 1.2 Со

в качестве наилучшего плана потребления

Со = 22 500 и Ci = 9000.

Так как для сегодняшнего потребления после вычета инвестиционных

расходов остается лишь 10 000 руб., вы должны взять кредит в объеме

12 500 руб.

3. Вы осуществили бы реально больше инвестиций. Вы получите точную

величину оптимального объема инвестиций в том случае, если прирав-

няете первую производную функции инвестиций к (1 + г)

120

-= = 1.1 => /о = П901 руб.

wo

1.1. Однократные платежи в условиях определенности

19

1.1.9. Оптимум потребления—сбережений

У Робинзона есть проблема: хотя он знает свою функцию полезности U =

= Cq-75Ci'25, все равно ему не известно, как разделить наилучшим образом

свои средства в объеме 500 руб. на потребление и финансовые инвестиции.

1. Какое разделение его средств вы бы ему порекомендовали, если бы

было возможно лишь держание кассы?

2. Как ему следует использовать свои средства, если он может вложить

частично или полностью свой начальный капитал под г = 10%.

•л- *

*

1. Проблему оптимизации Робинзона

П1„х JJ _ p0.75p0.25

lllcLX. С? — 1_/п ' 1

Co.Cj U 1

при дополнительных условиях

500 = Со + Мо,

Ci = Л А,

можно решить с помощью метода множителей Лагранжа

С = С0°'75С?'25 + к (500 - Со - Ci).

Возьмем частные производные по Со, Ci и к и приравняем их к нулю.

Это дает

= 0.75С(7°'25 -С?25 - к = 0, (1.8)

~ = 0.25 С00 75 • СГ0-75 - к = 0, (1.9)

дС.

— = 500 -Со-Ci =0. (1.10)

ок

А теперь мы выразим (1.8) через к и подставим в (1.9). Преобразование

приведет к условиям оптимума

Со = 3-С!.

Подстановка в (1.10) дает

СР= = 125.

4

Для Со мы получаем из условия оптимума

Со = 3 • Ci = 3 • 125 = 375.

Для максимизации своей полезности Робинзон должен сегодня (завтра)

потреблять товары на сумму в 375 (125) руб.

20

Глава 1. Гарантированные платежи

2. Если существует возможность поместить деньги под ставку процента,

равную г = 10%, то изменится лишь бюджетное ограничение для мо-

мента времени t = 1

Ci = 1.1 Л/д.

Функция Лагранжа приобретет новую форму

£ = С°'75С^-25 + к ^500 - С() - • С^.

Условия первого порядка составят

^=0.75С,;»“СГ-к = 0,

-%=0.25С»"С,-"”--1-.к = 0.

С/С/1 1.1

Q Р 1

— = 500 - Со - — • Ci = 0.

Ок 1.1

Аналогичным образом мы получим условия оптимума

и как результат

Г 550 147 г

С1 —---- — 137.5,

4

Со = 500 - ~ Ci = 500 - 125 = 375,

, , Ci 137.5

Мо = — = --------- = 125.

1.1 1.1

И в этой ситуации Робинзон достигает своей максимальной полезно-

сти, если он в t = 0 потребляет блага на сумму в 375 руб., но сейчас он

поместит остаток своего имущества не под подушку, а в банк. Отсюда

для него в t = 1 появится возможность потреблять на 10 % больше, чем

в исходной ситуации.

1.1.10. Оптимум потребления—инвестиций

Робинзон имеет функцию полезности U = ес°'^' и финансовые средства

величиной в 15 000 руб. Он может осуществить реальные инвестиции. Функ-

ция инвестиций имеет вид X] = ЮО-уТо. Далее, Робинзон на рынке капитала

может брать и помещать финансовые средства под 10 %. Определите опти-

мальный план инвестиций и потребления Робинзона при условии, что цена

потребительского блага составляет 1 руб.

1.1. Однократные платежи в условиях определенности

21

Для максимизирующего полезность Робинзона верно

max U = ес°'^-

C^C^Io

при дополнительных условиях

15 000 = Со + Мо + /о, (1.11)

Ci = 1.1 • Мо + ЮО^/То. (1.12)

Соединив (1.11) и (1.12), получаем функцию Лагранжа

С = eCoV^ + к - (С]. - 1.1 • (15 000- Со - 10) - 100 -

Нахождение частных производных по искомым переменным решения и

множителю Лагранжа приведет нас к условиям первого порядка

ОС дС~о =\/С\ • ес°^ + к - 1.1 = 0. (1-13)

дС дС[ = —U= • Со • + к = 0. 27СГ (1-14)

дС дГо = к • 1.1 — к • 100 • —т= = 0, 2^ (1.15)

дС дк = Ci - 1.1 • (15000- Со - /о) - ЮОд/То = 0. (1-16)

Из уравнения (1.15) мы получаем

и, таким образом, 10 = 2066.12. Мы получаем доход инвестиционной про-

граммы Xi путем подстановки расходов на осуществление инвестиций Iq в

функцию инвестиций

Xi = 100 х/2066.12 = 4545.45.

Теперь мы используем оба уравнения (1.13) и (1.14). Деление приводит к

Теперь мы подставим (1.17) и остальные результаты в (1.16) и получим при

О.55Со - 1.1 • (15 000- Со - 2066.12) - 100^2066.12 = 0,

Со = 11377.41.

22

Глава 1. Гарантированные платежи

Из (1.17) получается

Ci = 0.55 • 11 377.41 = 6257.57.

При /□ и Со можно определить остаточную величину Мо из (1.11)

Мо = 15 000 - 11377.41 - 2066.12 = 1556.47.

Робинзон достигнет своего максимума полезности, если он распределит

свои средства величиной в 15000 руб. таким образом, что потребит сегодня

11377.41 руб., использует 2066.12 руб. для осуществления реальных инвести-

ций и разместит 1556.47 руб. на рынке капитала. Эти трансакции позволят

ему в момент времени t = 1 потреблять на сумму 6257.57 руб.

1.1.11. Изменение начального запаса и ставки процента

Предприниматель определил свой оптимальный план потребления с учетом

реальных инвестиций. Он помещает часть своего начального запаса по ры-

ночной ставке процента.

1. Обсудите, что случится, если рыночная ставка процента остается по-

стоянной, но начальный запас предпринимателя из-за непредвиденно-

го получения наследства внезапно увеличится.

2. Сейчас предприниматель сталкивается с внезапным снижением рыноч-

ной ставки процента и должен изменить свои планы. Как повлияет

снижение ставки процента на его программу реальных инвестиций, на

величину средств, помещаемых им на рынке капитала, и на его полез-

ность?

Рнс. 1.11. Увеличение начального запаса

1.1. Однократные платежи в условиях определенности

23

Рис. 1.12. Воздействие снижения ставки процента

1. Увеличение начального запаса сдвигает график исходной функции ин-

вестиций вправо, см. рис. 1.11.

При постоянной ставке процента наклон трансакционной линии со-

храняется. Так как предприниматель теперь может достичь непрерыв-

ной трансакционной линии, он будет искать свой оптимум только там.

Количество реальных проектов с положительной чистой сегодняшней

стоимостью осталось неизменным, так что в объеме этой программы

ничего не изменится. До сих пор инвестировалась сумма IqMq, теперь

инвестируется сумма IqMq. Все достижимые оптимальные планы по-

требления сейчас находятся правее реализованных до сих пор. Таким

образом, получение наследства приведет к росту полезности.

2. Рис. 1.12 графически иллюстрирует последствия снижения ставки про-

цента.

Пунктирные кривые отражают исходную ситуацию. Наш предприни-

матель хотел поместить часть своего начального запаса по существу-

ющей до сих пор рыночной ставке процента. Это видно из того фак-

та, что точка касания кривой безразличия с исходной трансакционной

линией лежит слева от точки касания между графиком функции ин-

вестиций и трансакционной линией. При допущении, что эффект за-

24

Глава 1. Гарантированные платежи

мещения более чем компенсирует эффект дохода, его финансовые ин-

вестиции снижаются с S до S'. Этот тезис основан на двух эффектах с

одинаковой направленностью. С одной стороны, увеличивается потреб-

ление сегодняшнего времени с С до С'о, если снижается ставка процен-

та. С другой стороны, некоторые инвестиционные проекты, которые до

сих пор имели отрицательную чистую сегодняшнюю стоимость, теперь

внезапно — из-за снижения ставки процента — станут выгодными.

Из-за этого увеличится объем реальных инвестиций с IqMq до IqMq.

Кривые безразличия представляют тем большую полезность, чем в

большей степени они отдалены от начала координат. Наш предпри-

ниматель, очевидно, должен смириться с потерей полезности. Если бы

предприниматель был заемщиком, то его кривые безразличия были бы

в большей степени отдалены от начала координат и тогда он выиграл

бы от снижения ставки процента. Его полезность увеличилась бы.

1.1.12. Инфляция и оптимум потребления—сбережений

На совершенном рынке капитала сейчас обращается лишь одна безриско-

вая облигация с одним реальным возвратным потоком, равном единице. Ее

цена составляет р(Х) при возвратном потоке, равном X. Все покупки и про-

дажи осуществляются в момент времени t = 0, сроком погашения является

момент времени t = 1. Ставка процента составляет г = 0.08. Ваша меж-

временная функция полезности принадлежит к типу {7(С0,С]). Начальный

запас, которым вы владеете, состоит из по облигаций, а также из Со и С\

потребительских благ. Пусть Со будет благом-измерителем со стабильной

ценой, равной -фо = 1-

1. Рассчитайте цену облигаций и составьте бюджетные ограничения.

2. Пусть существует постоянный положительный темп инфляции tl. Как

теперь выглядит бюджетное уравнение?

3. Сформулируйте и разрешите свою проблему оптимизации аналитиче-

ски. Исходите при этом и далее из наличия инфляции.

* *

*

1. Сегодняшняя цена облигации составляет

р(Х) = —— = — = 0.93.

’ 1+г 1.08

Бюджетные ограничения можно описать через

с» + TZ7 = с”+ Г+7 <1л8>

и через

Ci -s С\ + по.

(1-19)

1.1. Однократные платежи в условиях определенности

25

Из (1.18) и (1.19) мы получаем межвременное бюджетное уравнение

С1 = (1 + г)-(п7 + <5о-Со)+(51- (ь2°)

сбережения в t = О

В правой части мы видим сумму из начисленных посредством сложных

процентов сбережений в t = 0 и начального запаса потребительских

благ в t = 1. Левая часть описывает возможный уровень потребления

во втором периоде.

2. При темпе инфляции i? цена потребительского блага во втором периоде

составляет

V>(C1) = V’(Co)-(1+^ = 1 + ^.

Возвратный поток по облигации определен в реальных единицах по-

требительских благ. Мы получаем реальную цену посредством деления

возвратного потока на реальный коэффициент дисконтирования. Како-

ва величина этого коэффициента? Для ответа на этот вопрос мы внача-

ле должны выяснить его экономическое значение. Этот коэффициент

определяет, каким количеством благ компенсировал бы нас рынок ка-

питала, если бы мы отказались сегодня от одной единицы блага. Если

рынок капитала номинально «обещает» нам 1 + г единиц благ как ком-

пенсацию, то это при темпе инфляции в 1 + 19 означало бы реальную

компенсацию в сумме (1 + r)/(l + i?). Поэтому мы можем выразить ре-

альный коэффициент дисконтирования следующим образом:

1 _ 1 + 19

1+г “ 1+ г ’

1-1-19

Таким образом, в качестве скорректированного с учетом инфляции ре-

ального бюджетного ограничения для t = 0 мы получаем

1 +19 1-4-19

Со + йо —— = Со + по-±-. (1.21)

1+г 1+г

В t = 1 реальный бюджет состоит из (реальных) возвратных потоков,

купленных облигаций и из реального начального имущества в виде

потребительских благ. Поэтому верно

C^Cj+hq. (1.22)

Если мы сейчас обозначим реальный коэффициент дисконтирования

через 1/(1+/?), то, выразив (1.21) через п0 и подставив в (1.22), получим

упрощенную формулу реальных возможностей потребления в t = 1

Cj = f-^ + Co-Co") (1+/?) + С1. (1.23)

\ 1 + it /

26

Глава 1. Гарантированные платежи

В качестве сегодняшней стоимости (1.23) в этом случае получается

С’О = (С1~С1) (ITR)+Со + ”о(ТТя)-

Скорректированная с учетом инфляции бюджетная линия соответству-

ет приведенному в (1.20) уравнению, если мы заменим номинальное

начисление процентов г их реальным начислением R.

3. При учете ограничений из задачи 2 проблема оптимизации выглядит

следующим образом:

max U(C0,Ci) (1.24)

при дополнительных условиях

Со + С1 (1 + Я) “ <51 (1 + Я) " ~ П° (1+R) “ °

и

Со > 0, Ci > 0.

(1.24) является нелинейной программой. Она, в принципе, предоста-

вляет возможность выбора комбинации благ, лежащих внутри бюд-

жетного множества. Условия неотрицательности искомых переменных

сформулированы в явном виде. Так как целевая функция квазивы-

пукла вверх, а ограничения являются линейными, то условия Куна—

Таккера являются как необходимыми, так и достаточными для макси-

мума.2 С помощью функции Лагранжа

С = U (Со, Ci) + к Г (Ci -Ьйо — Ci) /."“pT + С) — Cq

\ \ A I -it)

мы получаем условия Куна—-Таккера

dC dCo = dC dCi = Ц-С0=0, (1.25) <7 Oq <7 Oq ^C1=o’ (1-26) 0 Ci 1 + rt <7Ci

^ = (Cl+n0-Ci)—^—+Co-Co>Q ^ = 0. (1.27)

<У к ' (1 + R) ок

Из-за положительной предельной полезности к > 0 ограничение (1.27)

является обязательным: дС/дк = 0. Следовательно, по меньшей мере

одна из искомых переменных решения должна быть положительной.

Сначала мы проверяем Со = 0 и Ci > 0. Тогда (1.25) и (1.26) можно

обобщить применительно к условиям оптимальности

MRS= < 1 + Д. (1.28)

oUIо С i

2 См.: Chiang А. С. Fundamental Methods of Mathematical Economics. 4th ed. Singa-

pore: McGraw-Hill, 1987.

1.1. Однократные платежи в условиях определенности

27

Неравенство означает, что угловое решение с нулевым потреблением

в настоящее время происходит в том случае, если норма временных

предпочтений лица, принимающего решение, меньше реального коэф-

фициента дисконтирования, господствующего на рынке. Иными слова-

ми, лишь тогда, когда затребованная вами будущая компенсация для

каждой дополнительной единицы сбережения была бы всегда меньше

компенсации, которую предлагает рынок, вы сберегли бы весь свой на-

чальный запас в первом периоде и потребляли бы полностью во втором

периоде.

Ci = 0 и Со > 0 соответствовали бы как раз обратной структуре по-

требления. Она осуществлялась бы, если в (1.28) было бы верно: MRS>

> 1 + R. Если бы вы имели личный коэффициент дисконтирования 3,

который всегда бы превышал существующий на рынке капитала, вы

выбрали бы нулевые сбережения. Так как можно реалистично предпо-

лагать, что вы являетесь жизнеспособным лишь тогда, когда потребля-

ете как сегодня, так и завтра, мы можем исключить такие вышеопи-

санные структуры временных предпочтений и исходить из внутреннего

решения при Со > 0 и С\ > 0. В этом случае мы получаем условия оп-

тимальности

dU/dCo

dU/dCi

(1.29)

В оптимуме наклон кривой безразличия соответствует наклону бюд-

жетной линии. Максимизирующей полезность является та комбина-

ция благ, при которой норма временных предпочтений соответствует

ставке процента. Уравнения (1.29) и (1.27) образуют систему с двумя

неизвестными. Таким образом, оптимальные значения в зависимости

от экстремальных переменных определены однозначно. Если мы обо-

значим оптимальное решение звездочкой, то сможем записать зависи-

мость оптимального плана потребления от начального запаса и реаль-

ной ставки процента как

C*0{n0,C0,Cx,R') и C*{n0,C0,C^R).

(1.30)

Внутреннее решение проблемы оптимизации иллюстрируется на

рис. 1.13. Начерченные пунктиром кривые безразличия привели бы к

обсужденным выше угловым решениям.

1.1.13. Сравнительная статика в модели инфляции

1. Покажите аналитически, как изменятся оптимальное сегодняшнее и

будущее потребление, если увеличится начальный запас сегодняшних

благ.

3 При £, обозначающей норму временных предпочтений, он представляет собой

28

Глава 1. Гарантированные платежи

Рис. 1.13. Оптимум потребления—сбережений

2. Осуществите тот же анализ, что и в задаче № 1, для прироста реальной

ставки процента.

* *

*

1. Из соображений удобства мы рассмотрим сейчас изменения начально-

го запаса сегодняшних потребительских благ и оставим все остальные

экзогенные величины постоянными. Поэтому функции оптимальных

множеств потребительских благ (1.30) упрощаются и сводятся к С^(С0)

и С*(Со). Подстановка в оба условия оптимума (1.29) и (1.27) приведет

после преобразований к

at/[c0’(c0),cr(c0)]n п

- —----------(1+7?) = 0,

CQ (Со) (1 + 7?) + С( (Cq) — Ci — Cq (1 + 7?) — по = 0.

Чтобы выяснить для себя реакцию на более высокий объем начального

запаса, мы продифференцируем по Со. Для упрощения обозначений

введем следующие определения:

и -д2и и —и — d4j и d4j

u°°-dcl' Um-Uw~dc^Ci' U11 = dcr

Таким образом, мы получим систему уравнений

Uqo — (1 + 7?) Uio

1 + 7?

и01 -пн(1 + 7?)\ /эс^/дСо

1 / \ас;уасо

(1-31)

1.1. Однократные платежи в условиях определенности

29

Применение правила Крамера при D, обозначающей определитель ма-

трицы коэффициентов, дает

~ (^11(1 + Я) - им), (1.32)

и Со А/

££l = 1±ZZ(C/oo-C11()(1 + 7?)). (1.33)

0 С() и

Из-за выпуклости вниз кривых безразличия определитель

D = Поо - 2 П1() (1 + R) + 7/п(1 + Л)2

имеет отрицательный знак, D < 0. Мы исходим из того, что сегодняш-

ние и будущие потребительские блага являются нормальными. Поэто-

му верно Hoi > 0. Кроме того, предельная полезность из-за условия

выпуклости вниз не может повыситься, Uoo < 0 и < 0. Таким обра-

зом, выражение, содержащееся в скобках в правой части (1.32) и (1.33),

отрицательно, так что

Вы реагируете на более высокий начальный запас, увеличивая потреб-

ление в обоих периодах.

2. Прирост ставки процента означает, что рынок капитала вознаграждает

за отказ от сегодняшнего потребления в большем объеме. Сейчас вы мо-

жете получить за каждую дополнительную единицу сбережения более

высокую компенсацию, чем раньше. Для подготовки формализован-

ного анализа мы сейчас выразим зависимость функции оптимального

потребления в зависимости от R,

C^(R) и C*(R),

и подставим в (1.29) и (1.27). При взятии частных производных в си-

стеме уравнения по R получаем

/ L70o — (1 + 7?) Сю Uoi-L7u(l + 7?) \ / dC0/dR \ / dU/dCr \

\ 1 + 7? 1 J \ BCi/OR / \ Со-Со )

Для изменения сегодняшнего потребления мы получаем

U}1(l+R)-Ul0

'dR~~D' + {Ca~Со) D '

| 0.

(1-34)

Реакция на изменение ставки процента априори неопределима. Первое

слагаемое правой части (1.34) отрицательно, в то время как дробь во

втором слагаемом из-за (1.32) имеет положительный знак. Второе сла-

гаемое отражает эффект дохода, взвешенный по сбережениям потреби-

30

Глава 1. Гарантированные платежи

тельских благ. Если ваш начальный запас перед повышением ставки

процента не совсем истощен (Со-Со > 0), то ваши вложения сейчас по-

рождают более высокие возвратные потоки. Увеличиваются как ваше

сегодняшнее, так и ваше будущее потребление. Но при потреблении,

которое превышает ваш начальный запас сегодняшних благ (Со - Со <

< 0), увеличение доходности приведет к потере доходов и сокращению

спроса в обоих периодах.

Первое слагаемое в (1.34) соответствует эффекту замещения. Если по-

требление сегодня из-за прироста ставки процента становится относи-

тельно дороже, то рациональный потребитель «перемещает» свой спрос

с сегодняшнего момента времени на будущий. Оптимальные сбереже-

ния и будущее потребление повысятся.

Значит, общая реакция индивидуума на изменение ставки процента

зависит от того, является ли он чистым покупателем или чистым про-

давцом потребительских благ и какой из отдельных эффектов преобла-

дает. Таким образом,

OR <

Реакцию будущего потребления С* на повышение ставки процента

можно назвать перекрестным ценовым эффектом. Эффект замещения

положителен, как и эффект дохода,

здесь тоже зависит от того, является

покупателем или чистым продавцом

дС\ >

~dR <

Таким образом, общий

ли данный индивидуум

эффект

чистым

0.

Лишь тогда, когда объем потребления индивидуума меньше, чем его

начальный запас, происходит однозначное увеличение будущего по-

требления. В противном случае, это не так.

Однако необходимо учитывать, что отмеченная неоднозначность реак-

ции на изменение ставки процента не действует для сумм всех потреби-

телей. В этом случае положительные эффекты дохода у чистых продав-

цов в точности компенсируются отрицательными эффектами дохода у

чистых покупателей. Происходит взаимная компенсация эффектов до-

хода, и преобладающим оказывается эффект замещения. Потребители

в совокупности реагируют на повышение рыночной доходности, одно-

значно отказываясь от потребления сегодня.

1.1.14. Разные ставки процента по заимствованию и по инвестированию

Мы исходим из того, что ставки процента, по которой вы можете поместить

деньги, меньше, чем ставка процента по кредитам. Какие последствия имеет

это для теоремы разделения Фишера?

1.1. Однократные платежи в условиях определенности

31

Рис. 1.14. Отклоняющиеся друг от друга про-

центные ставки по заимствованию и по инве-

стированию

Последствия, которые вытекают из отказа от допущения совершенного

рынка капитала, показаны на рис. 1.14.

В этом случае существуют две трансакционные линии. Трансакционная

линия, которая касается графика функции инвестиций в точке Н, имеет

значение лишь для некоторых лиц, принимающих решение, а именно для

тех, кто помещает деньги на рынке капитала. Наоборот, трансакционная

линия, которая касается функции инвестиций в точке S, является значи-

мой для тех участников рынка, которые хотят получить кредит. Тезисы,

которые являются верными для всех лиц, принимающих решения, касают-

ся лишь точек Н и S. Расширения объема реальных инвестиций за преде-

лы точки Н не должно произойти, так как достигаемые благодаря этому

доходности меньше ставок процента по вкладам. С другой стороны, сокра-

щение объема реальных инвестиций ниже точки S неразумно, так как эти

инвестиции даже при дисконтировании на основе ставки процента по заим-

ствованиям характеризуются положительной чистой сегодняшней стоимо-

стью. Как можно видеть из рис. 1.14, нельзя достичь единогласия в связи с

программой реальных инвестиций тогда, когда лица, предлагающие капи-

тал, имеют разные временные предпочтения. «Скупердяй» будет выступать

за программу Н. «Нормальный инвестор» достигает своего максимума по-

лезности, если выбирает программу N. «Расточитель» будет выступать за

программу S. Таким образом, теорема разделения Фишера нарушается.

32

Глава 1. Гарантированные платежи

1.1.15. Разные ставки процента по заимствованию

На рис. 1.15 мы видим ситуацию перспективного молодого предпринима-

теля Максима Павлова, который осуществляет при рыночной ставке про-

цента, равной Г!, реальные инвестиции в сумме /о Л А) и получает кредит

величиной в /оСо. Как выглядит трансакционная линия, если банк предла-

гает более низкие ставки процента /'j лишь при объеме кредита К < К, а

все кредиты, объем которых составляет К > К, предоставляются по более

высоким ставкам процента г2?

Рис. 1.15. Исходная ситуация Максима Павлова

* *

*

Рис. 1.16 показывает, что нельзя сконструировать однозначную трансак-

ционную линию.

При ставке процента, равной ri, Максим Павлов брал бы кредит величи-

ной в IoCq. Но тогда он превысил бы объем кредита по более низкой ставке

процента, так что г2 стала бы значимой ставкой процента. Для Максима

Павлова трансакционная линия Т2 является кривой для хороших возмож-

ностей действий. При более высокой ставке процента Максим Павлов пла-

нирует ограничить свою программу реальных инвестиций до объема I^Mq.

Но это ограничение привело бы к тому, что он посредством этого объема

кредита не достиг бы установленного банком лимита. Теперь актуальной

станет опять ставка процента ту, так что программа реальных инвестиций

1оМо снова окажется более привлекательной альтернативой. Максим Пав-