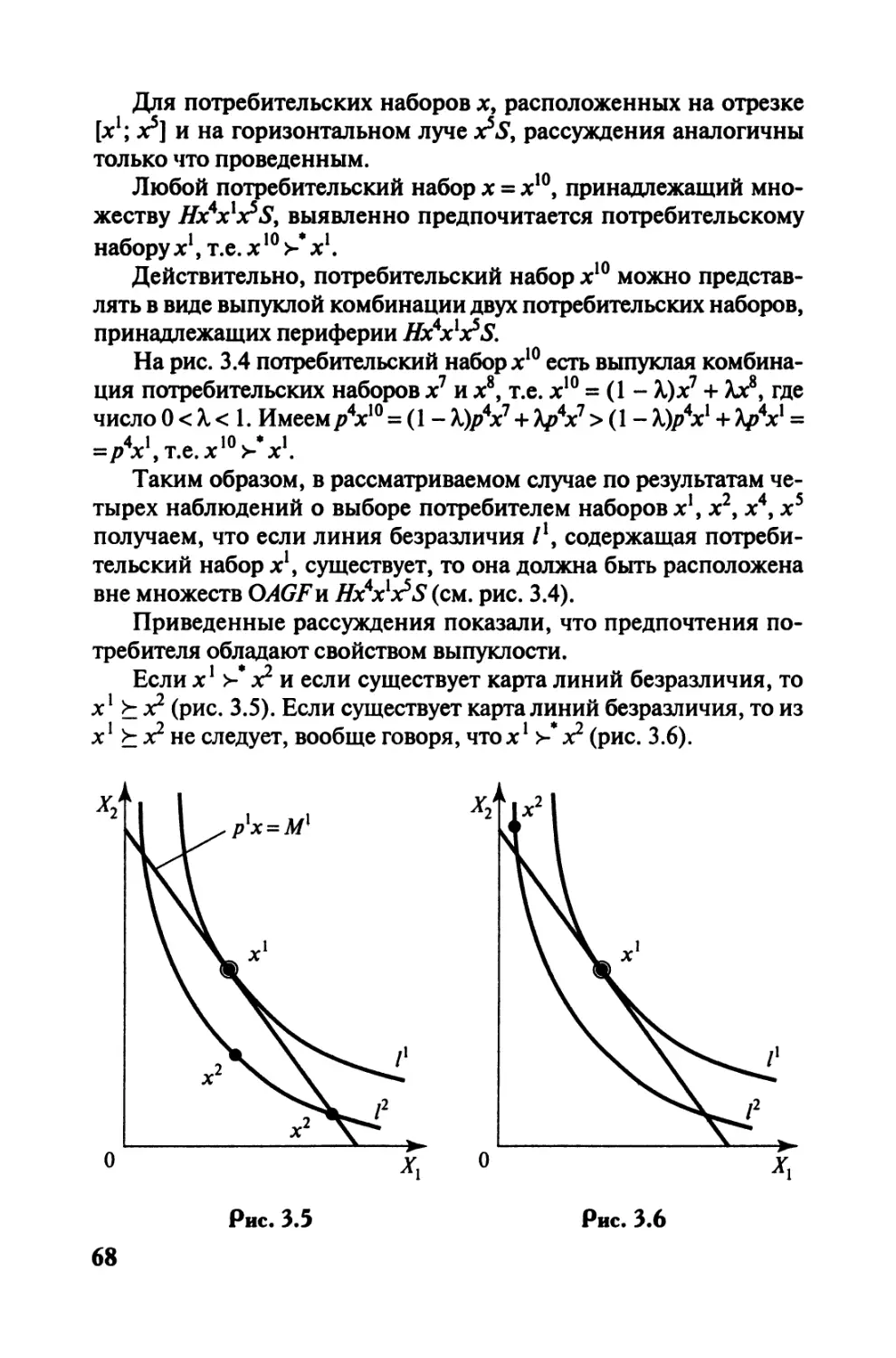

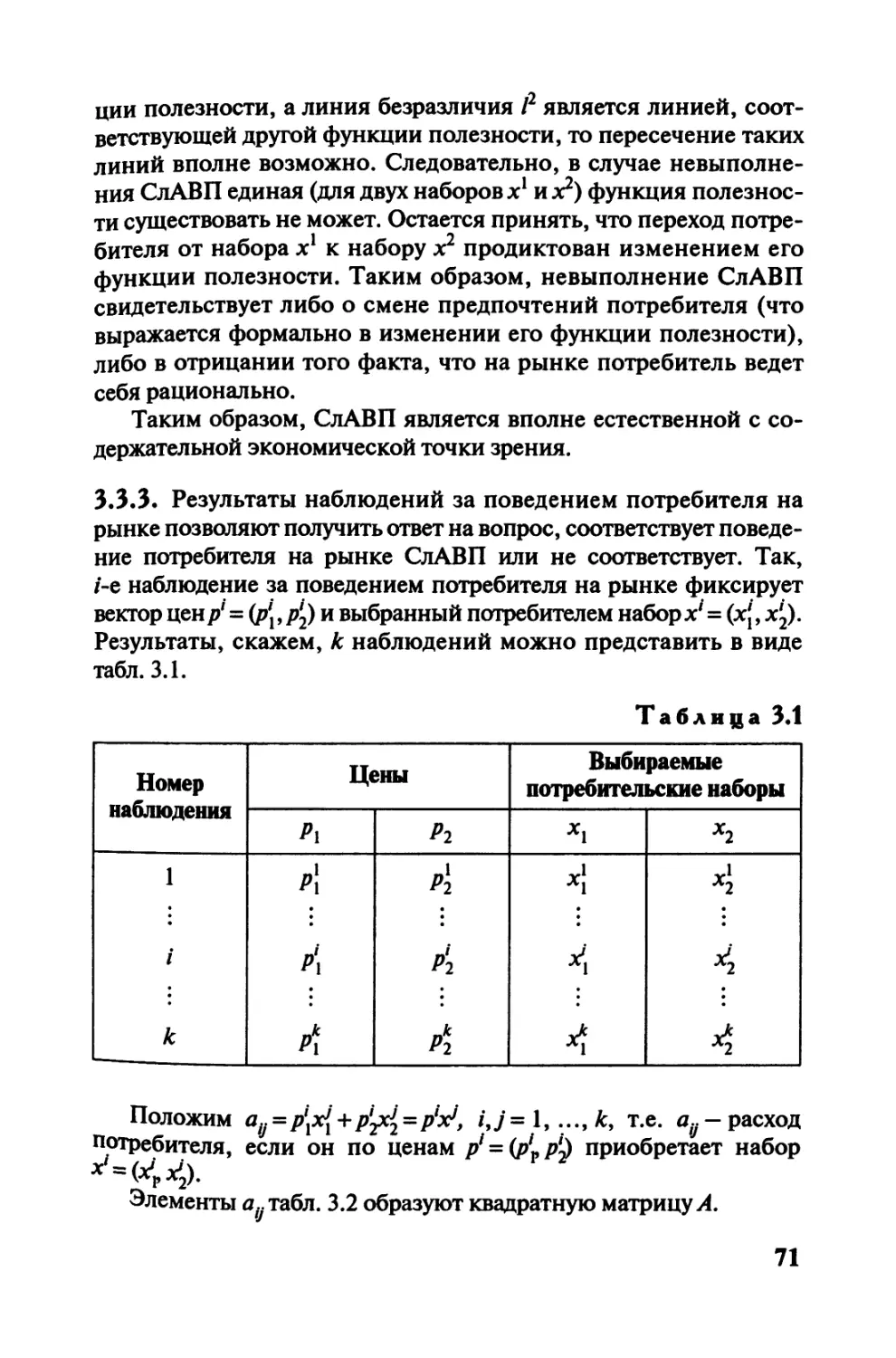

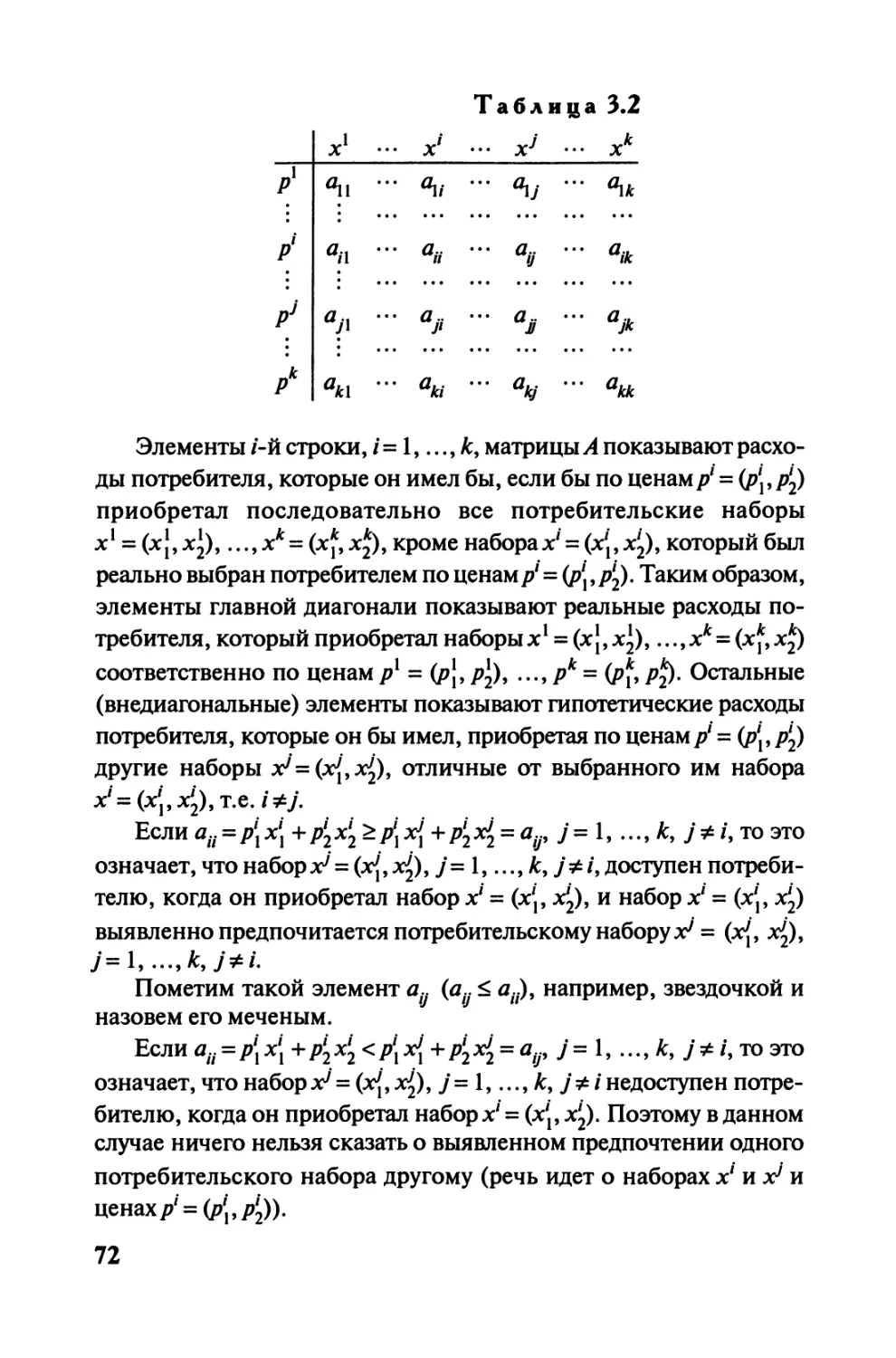

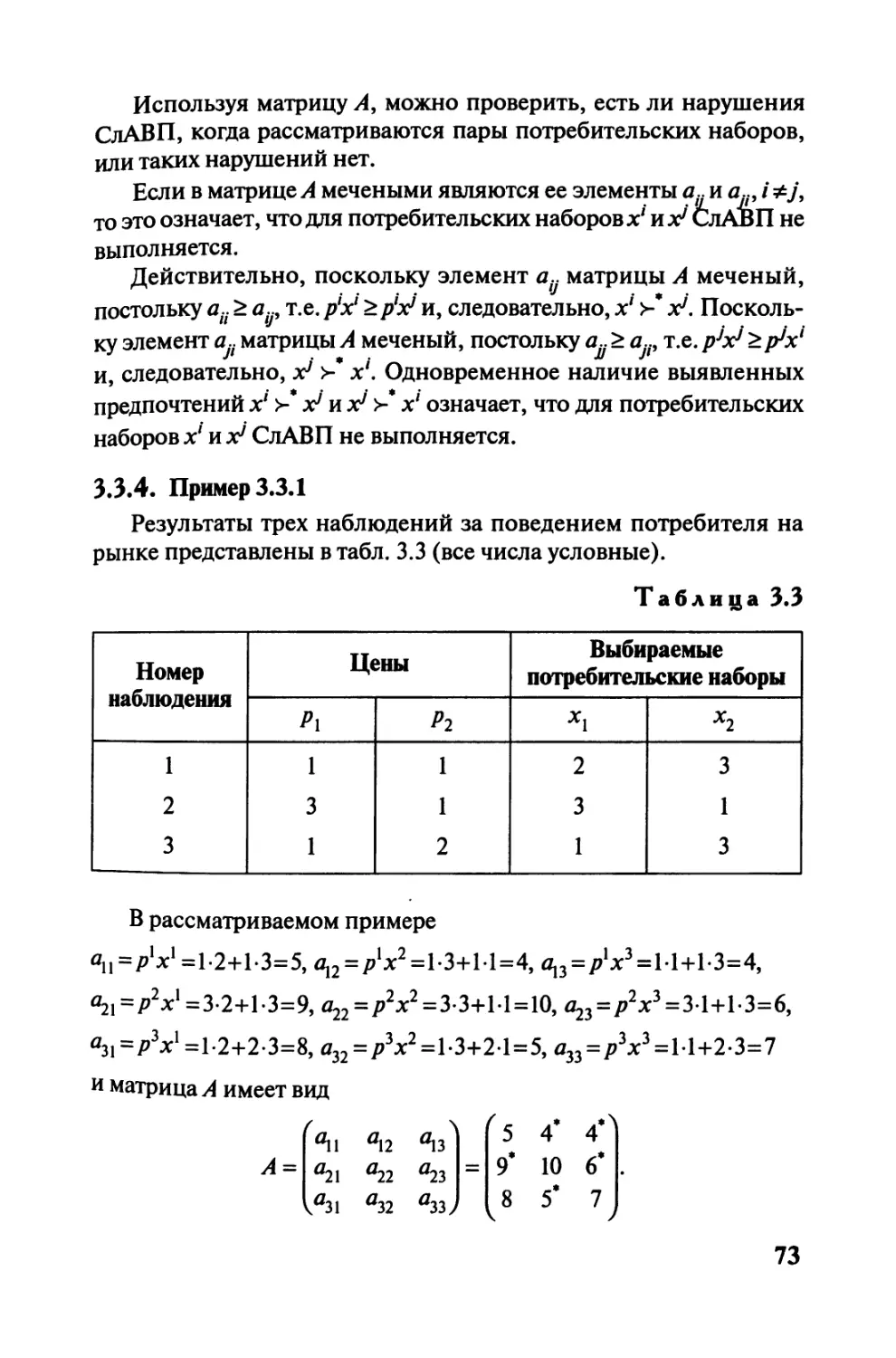

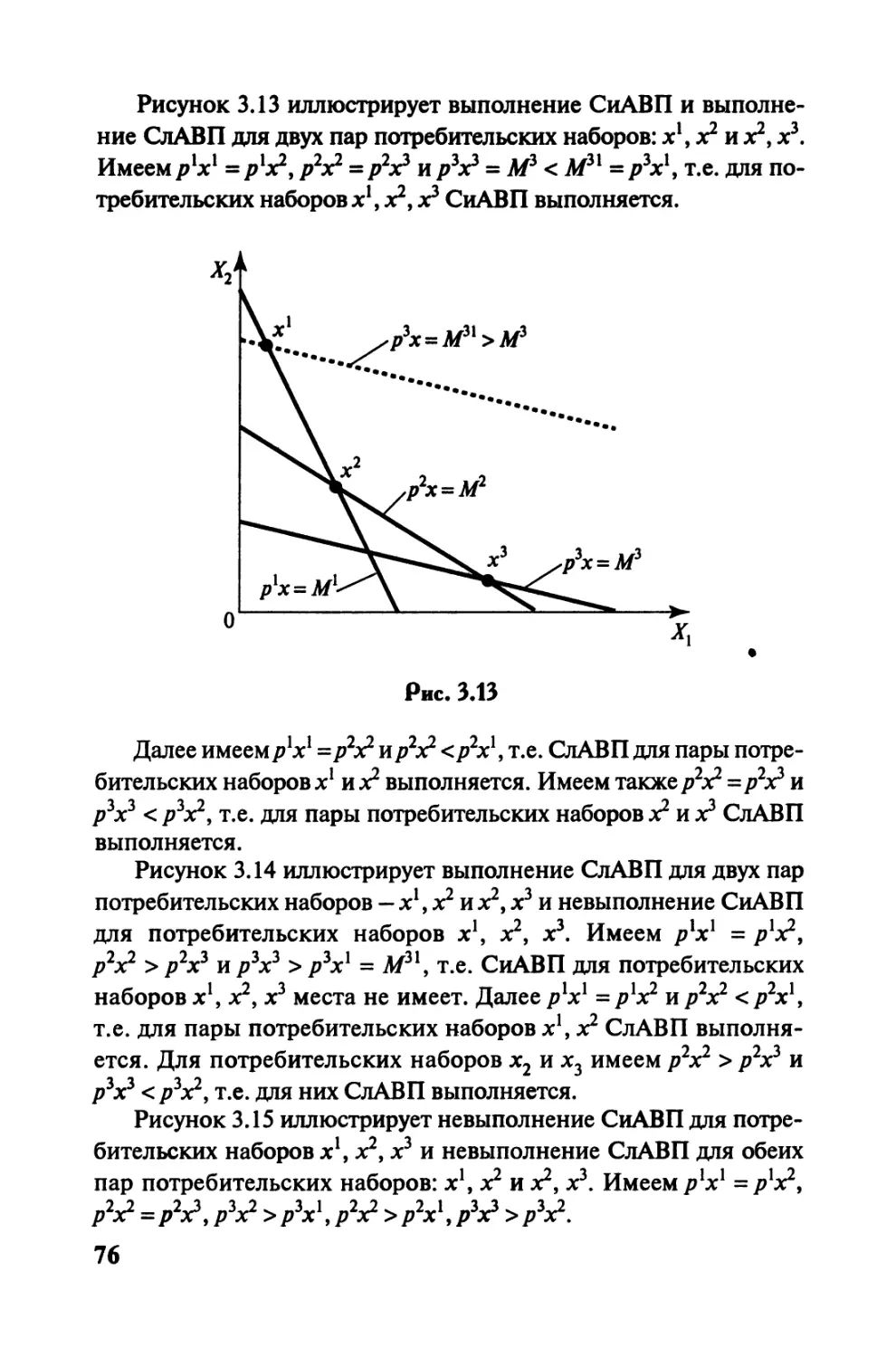

Автор: Черемных Ю.Н.

Теги: экономические науки в целом политическая экономия рынок: суть и структура экономика микроэкономика мгу учебник по экономике экономикс инфра-м

ISBN: 978-5-16-002041-9

Год: 2008

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

им. М.В. ЛОМОНОСОВА

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Ю.Н. Черемных

МИКРОЭКОНОМИКА

ПРОДВИНУТЫЙ УРОВЕНЬ

УЧЕБНИК

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

им. М.В. ЛОМОНОСОВА

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Ю.Н. Черемных

МИКРОЭКОНОМИКА

Продвинутый уровень

Учебник

Рекомендовано

Учебно-методическим объединением по классическому

университетскому образованию в качестве учебника

для студентов высших учебных заведений,

обучающихся по экономическим специальностям

МОСКВА

ИНФРА-М

2008

УДК 330(075.8)

ББК 65.012.2я73

400

Черемных Ю.Н. Микроэкономика. Продвинутый уровень:

Учебник. - М.: ИНФРА-М, 2008. - 844 с. - (Учебники эконо-

мического факультета МГУ им. М.В. Ломоносова).

ISBN 978-5-16-002041-9

Учебник включает темы курса «Микроэкономика. Продвинутый уро-

вень», для анализа которых используется разнообразный математичес-

кий аппарат. Главы учебника заканчиваются учебно-методическими ма-

териалами, включающими вопросы, упражнения и задачи для самоконт-

роля, а также вопросы и задачи, которые могут служить ориентирами при

составлении преподавателями контрольных работ.

Для студентов бакалавриата, магистратуры и аспирантов экономичес-

ких факультетов университетов и экономических вузов.

Подготовлено при содействии НФПК — Национального фонда подго-

товки кадров в рамках Программы «Совершенствование преподавания

социально-экономических дисциплин в вузах» Инновационного проекта

развития образования.

ББК65.012.2я73

ISBN 978-5-16-002041-9

© Экономический факультет МГУ

им. М.В. Ломоносова, 2008

© Оформление ИНФРА-М, 2008

250-летию

Московского Государственного

Университета им. М.В. Ломоносова

посвящается

Уважаемый читатель!

Настоящий учебник выходит в рамках серии «Учебники эко-

номического факультета МГУ им. М.В. Ломоносова», венчающей

многолетние усилия коллектива факультета по обновлению со-

держания и структуры университетского экономического обра-

зования.

Переход страны к рынку потребовал пересмотра профессии

экономиста, освоения и применения невостребованных ранее зна-

ний, известных, может быть, лишь ограниченному кругу кри-

тиков «буржуазной» экономической мысли.

Для обогащения содержания экономического образования

путем включения в него новых экономических дисциплин и об-

новления ряда традиционных нужно было переобучить препода-

вателей и решить проблему учебников. Первые попытки включения

в учебные планы новых дисциплин показали невозможность этого

в рамках одной ступени, поэтому, обновляя содержание, пришлось

попутно решать проблему перевода обучения на двухступенчатую

систему.

Истекшие 10 с небольшим лет — это годы освоения техно-

логии двухступенчатого образования «бакалавр—магистр», которое

факультет осуществляет без параллельной подготовки специали-

стов. Присоединение страны к Болонскому процессу сделало этот

переход необратимым.

Все эти годы велась переподготовка преподавательского кор-

пуса: благодаря программам международного сотрудничества

около 160 преподавателей факультета в среднем не меньше двух

раз стажировались в лучших зарубежных университетах.

Что касается учебников, то первые годы приходилось исполь-

зовать лучшие зарубежные учебники, многие из которых были

переведены преподавателями на русский язык. Сейчас пришло

время готовить качественные отечественные учебники. Препо-

давательский корпус имеет возможность создавать оригинальные

Учебники и учебные пособия, подготовленные с учетом опыта

преподавания и дифференцированные по уровню подготовки

3

слушателей (учебники для программ бакалавров и учебники для

программ магистров).

Решению этой задачи способствовало и участие факультета

в Инновационном проекте Министерства образования РФ, фи-

нансируемом Всемирным банком. Непосредственным исполни-

телем проекта стал Национальный фонд подготовки кадров.

Благодаря этому проекту факультет в течение трех лет осу-

ществил свой проект «Совершенствование высшего экономичес-

кого образования в МГУ», в результате чего преподаватели эко-

номического факультета подготовили 74 учебника и учебных по-

собий по основным дисциплинам, формирующим профессии

экономистов и менеджеров.

Мы считаем, что данные учебники в полной мере отражают

наиболее важные достижения университетской экономической

мысли, необходимые для полноценной подготовки экономистов

и управленцев высшего звена.

Сейчас на экономическом факультете МГУ обучается более

3000 студентов, факультет располагает самой большой в стране

магистратурой по экономике, наибольшим числом аспирантов

по экономическим специальностям. Образовательное «поле» на-

считывает более 300 общих дисциплин и специальных курсов.

Часть общих курсов представлена в данной серии учебников.

Коллектив факультета с благодарностью примет замечания и

предложения относительно улучшения предложенной серии учеб-

ников.

В.П. Колесов

декан экономического факультета

МГУ им. М.В. Ломоносова

профессор, доктор экономических наук

СОДЕРЖАНИЕ

Предисловие.............................................15

Введение ...............................................17

Глава 1 Теория поведения потребителя

на рынке................................................21

1.1. Решение задачи максимизации функции полезности

при бюджетном ограничении методом Лагранжа.

Локальное рыночное равновесие потребителя.

Функции спроса по Маршаллу (по Вальрасу),

косвенная функция полезности и их свойства...21

1.2. Предельная полезность по доходу и предельная

полезность по цене продукта (тождество Роя).

Значение этих выражений для решения

теоретических и прикладных задач

потребительского поведения на рынке.................28

1.3. Решение задачи минимизации расхода потребителя

при фиксированном уровне полезности методом

Лагранжа. Функции спроса по Хиксу (функции

компенсированного спроса), функция расходов

и их свойства.......................................32

1.4. Предельный расход по полезности и предельный

расход по цене продукта (лемма Шепарда).

Значение этих выражений для решения

теоретических и прикладных задач

потребительского выбора.............................35

1.5. Взаимосвязь между решением задач максимизации

функции полезности и минимизации расходов.

Вывод уравнений Слуцкого. Уравнения Слуцкого

в эластичностях..............................38

5

1.6. Оценка изменения благосостояния потребителя.

Эквивалентная и компенсирующая вариации

дохода.............................................42

1.7. Об использовании результатов социологических

обследований для оценки параметров функций

полезности социальных групп........................45

Глава 2 Теория отношения

предпочтения-безразличия................................51

2.1. Понятие отношений предпочтения, безразличия

и отношения предпочтения-безразличия...............51

2.2. Свойства и предположения отношения

предпочтения-безразличия...........................52

2.3. Взаимосвязь между отношением предпочтения-

безразличия и функцией полезности..................55

2.4. Лексикографическое упорядочение как пример

отношения предпочтения-безразличия,

для которого нельзя построить функцию

полезности.........................................57

Глава 3 Основы теории выявленных

предпочтений................................62

3.1. Предпосылки теории выявленных предпочтений...62

3.2. Связь теории выявленных предпочтений

с теорией линий (поверхностей) безразличия..65

3.3. Слабая и сильная аксиомы выявленных

предпочтений................................69

3.4. Связь между теорией выявленных предпочтений

и индексами цен.............................80

Глава 4 Учет свойств продуктов

при моделировании потребительского

поведения (теория технологии

потребления)................................88

6

4.1. Продукты и их свойства. Предпосылки

о квантифицируемости, аддитивности

и однородности свойств........................88

4.2. Пространство продуктов и их свойств. Свойства

продуктов как объект потребительского выбора..90

4.3. Неявные цены свойств и уравнения для их

определения...................................92

4.4. Оценка рыночной перспективы нового продукта...97

Глава 5 Выбор в условиях риска

и неопределенности...........................101

5.1. Понятия риска и неопределенности.............101

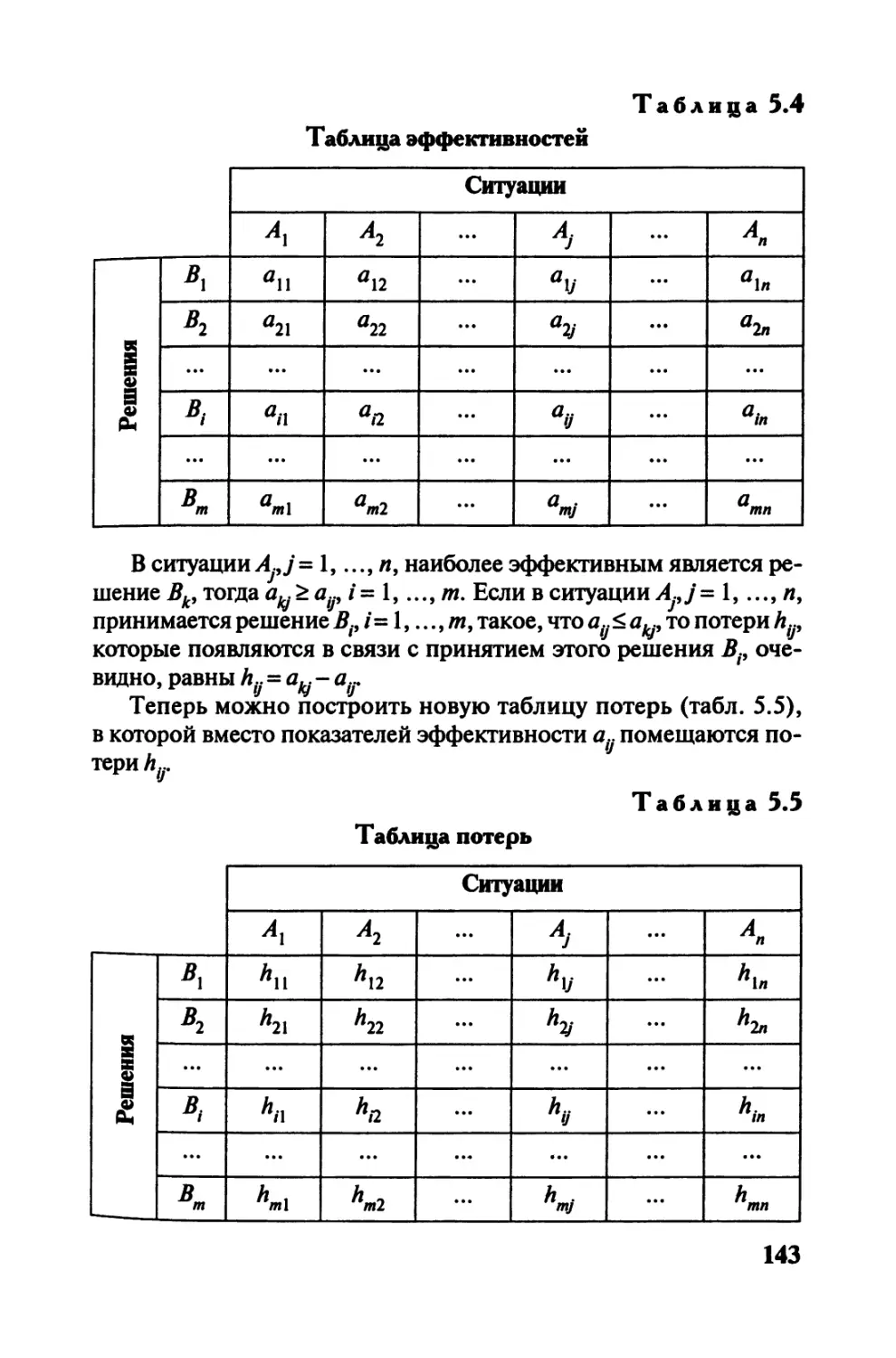

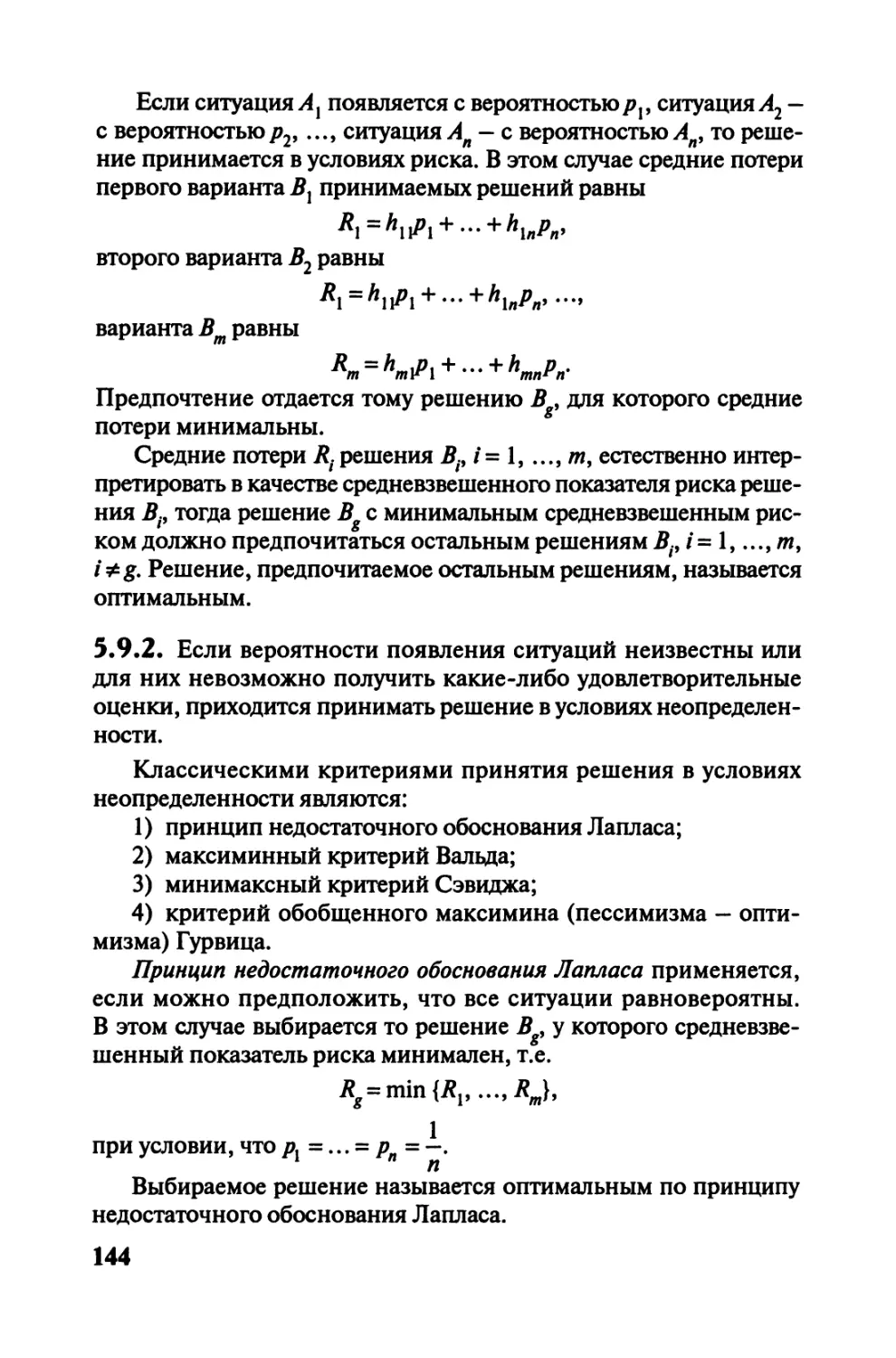

5.2. Общие принципы классификации рисков..........106

5.3. Предпринимательские риски....................109

5.4. Элементы теории полезности Дж. фон Неймана

и О. Моргенштерна............................114

5.5. Отношение к риску. Количественные оценки

риска........................................119

5.6. Шкалы уровней риска..........................130

5.7. Методы предупреждения и снижения риска.......132

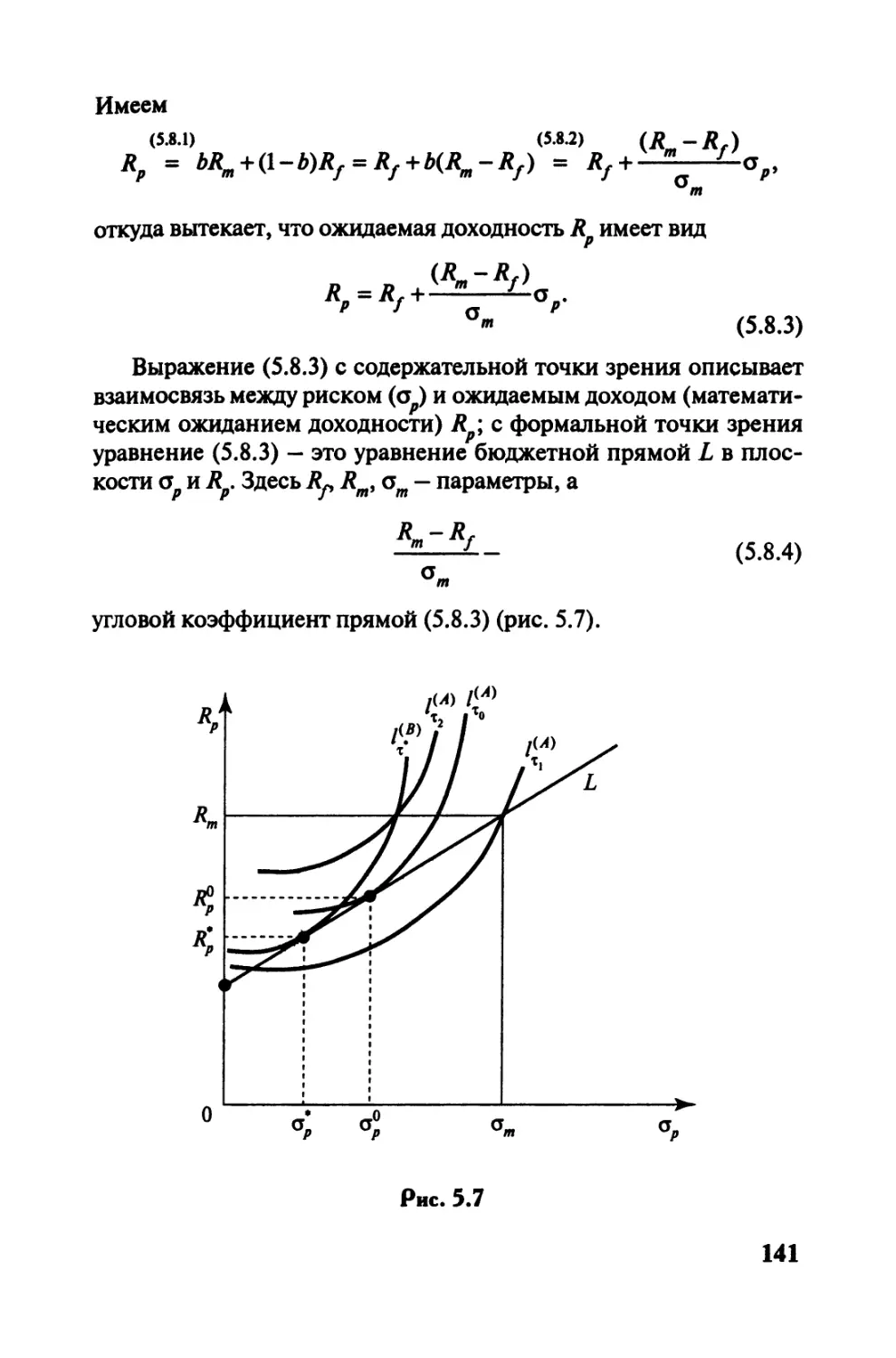

5.8. Спрос на рисковые активы. Задача оптимизации

инвестиционного портфеля.....................138

5.9. Принятие решений в условиях неопределенности.142

Глава 6 Теория фирмы, функционирующей

в условиях чистой конкуренции..............159

6.1. Задача максимизации прибыли фирмы

в долговременном и краткосрочном промежутках.

Локальное рыночное равновесие фирмы.

Функции спроса на ресурсы со стороны фирмы

и функция предложения фирмы. Аргументы

«за» и «против» максимизации прибыли. Понятие

«разумной прибыли»............................159

7

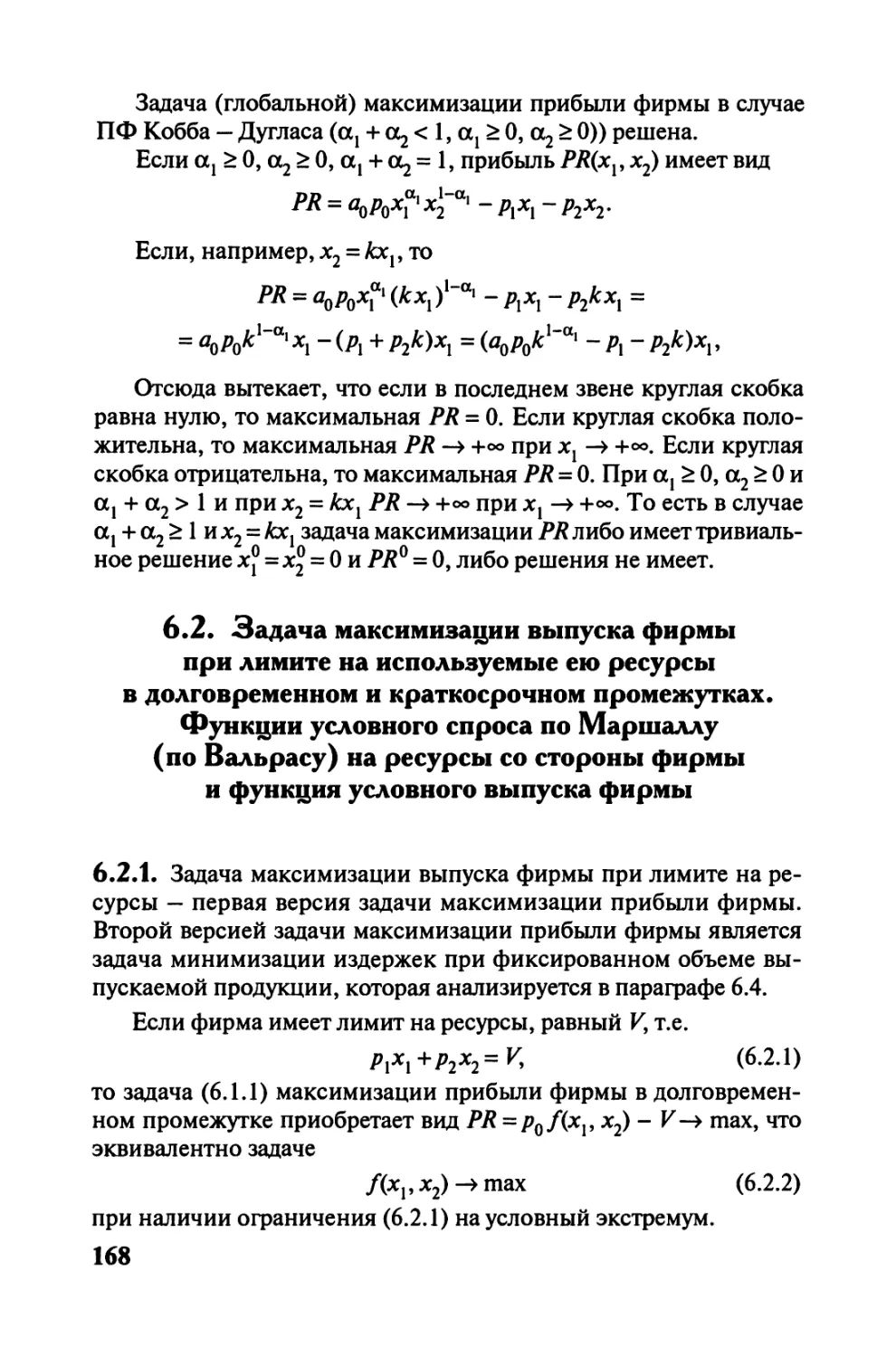

6.2. Задача максимизации выпуска фирмы при лимите

на используемые ею ресурсы в долговременном

и краткосрочном промежутках. Функции условного

спроса по Маршаллу (по Вальрасу) на ресурсы

со стороны фирмы и функция условного выпуска

фирмы............................................168

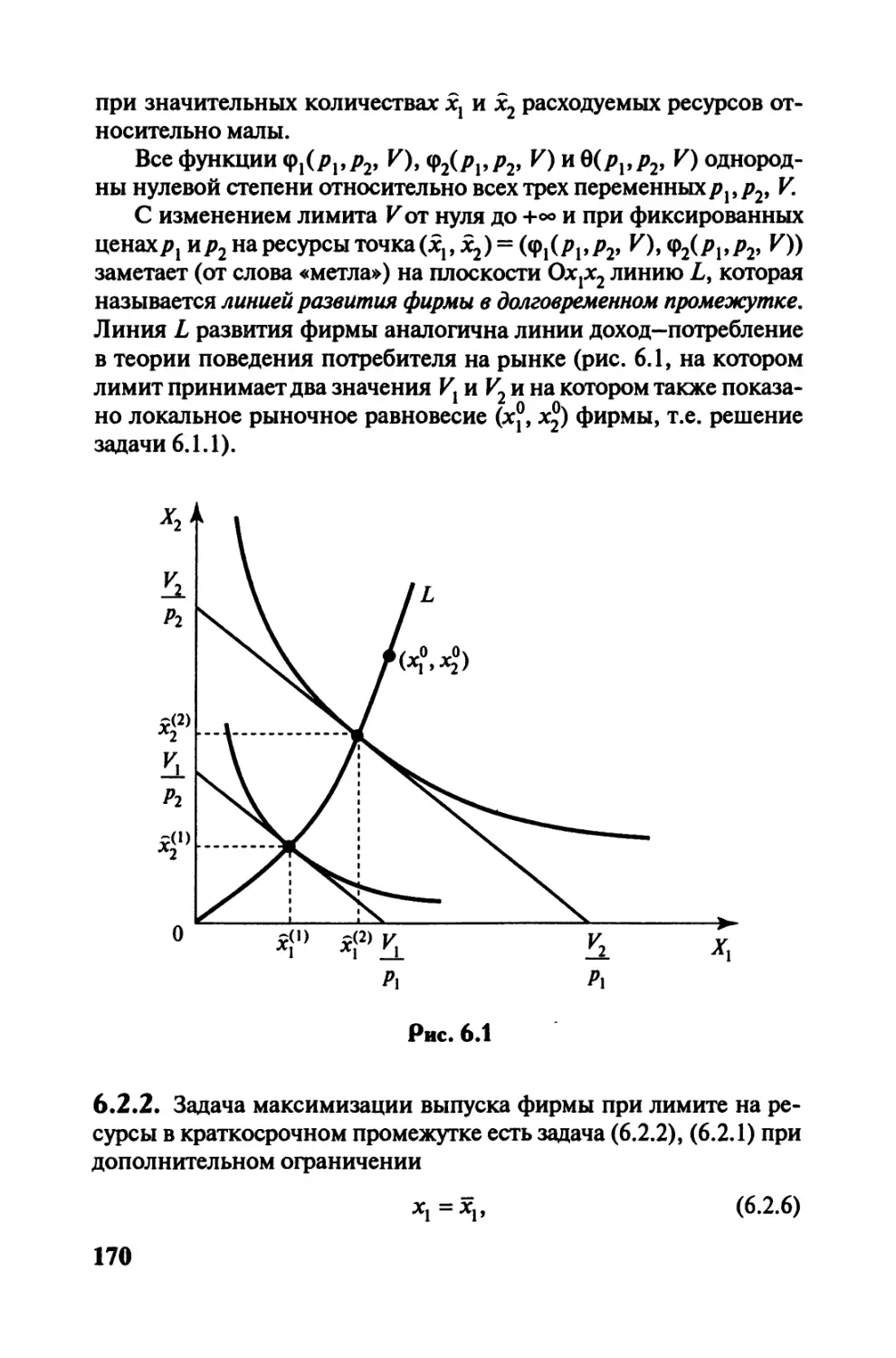

6.3. Предельный условный выпуск по лимиту

и предельный условный выпуск по цене ресурса

(тождество Роя)..................................173

6.4. Задача минимизации издержек фирмы

при фиксированном выпуске фирмы

в долговременном и краткосрочном промежутках.

Функции условного спроса по Хиксу на ресурсы

со стороны фирмы и функция условных издержек

фирмы............................................174

6.5. Предельные условные издержки по объему

выпуска и предельные условные издержки по цене

ресурса (лемма Шепарда)..........................180

6.6. Альтернативы максимизации прибыли фирмы

и многообразие целей фирмы.......................181

Глава 7 Производственные функции

и научно-технологический прогресс.....................199

7.1. Производственные функции, используемые

в экономическом анализе и прогнозировании,

и их свойства....................................199

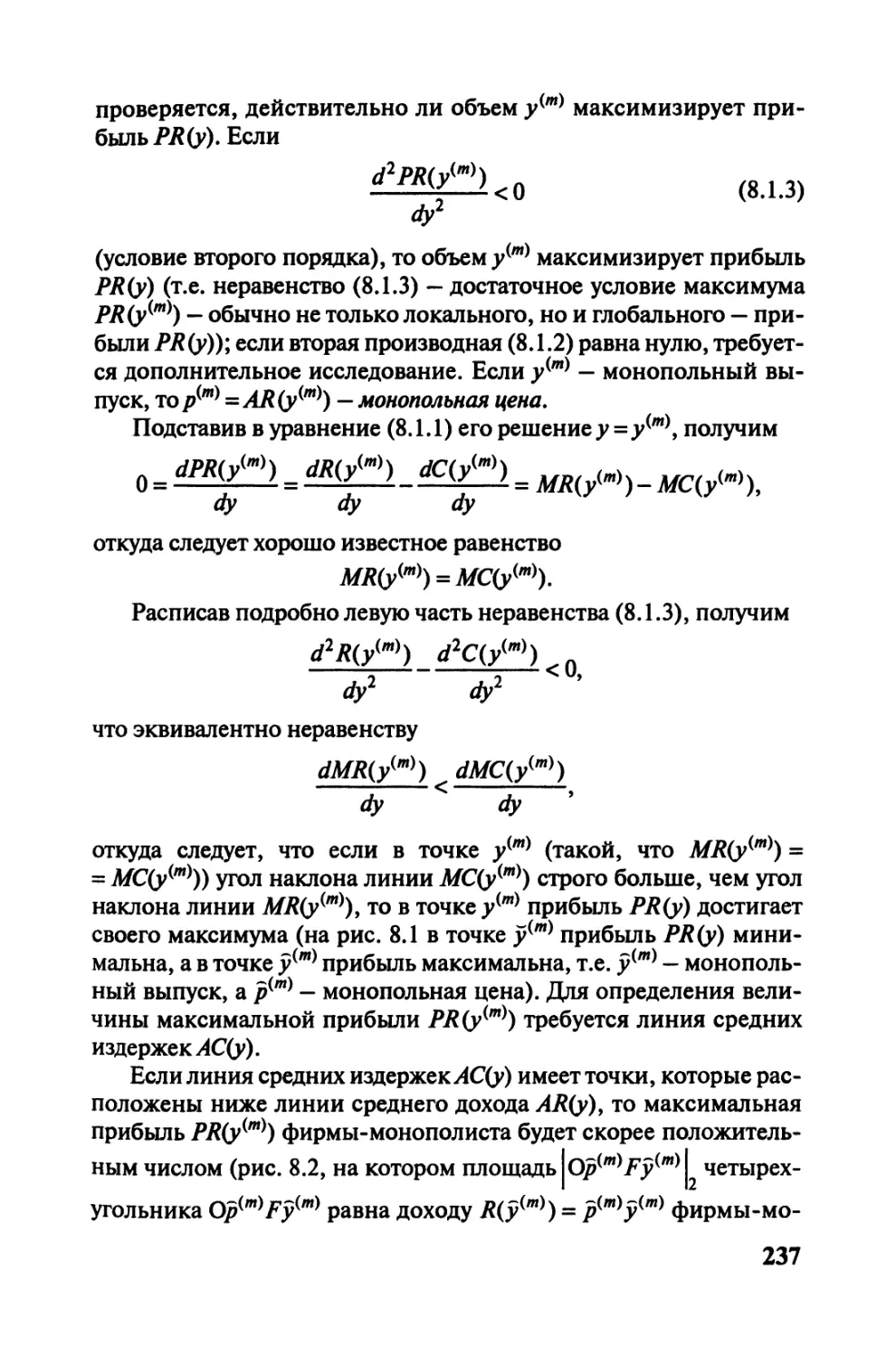

7.2. Эластичность замены одного ресурса другим,

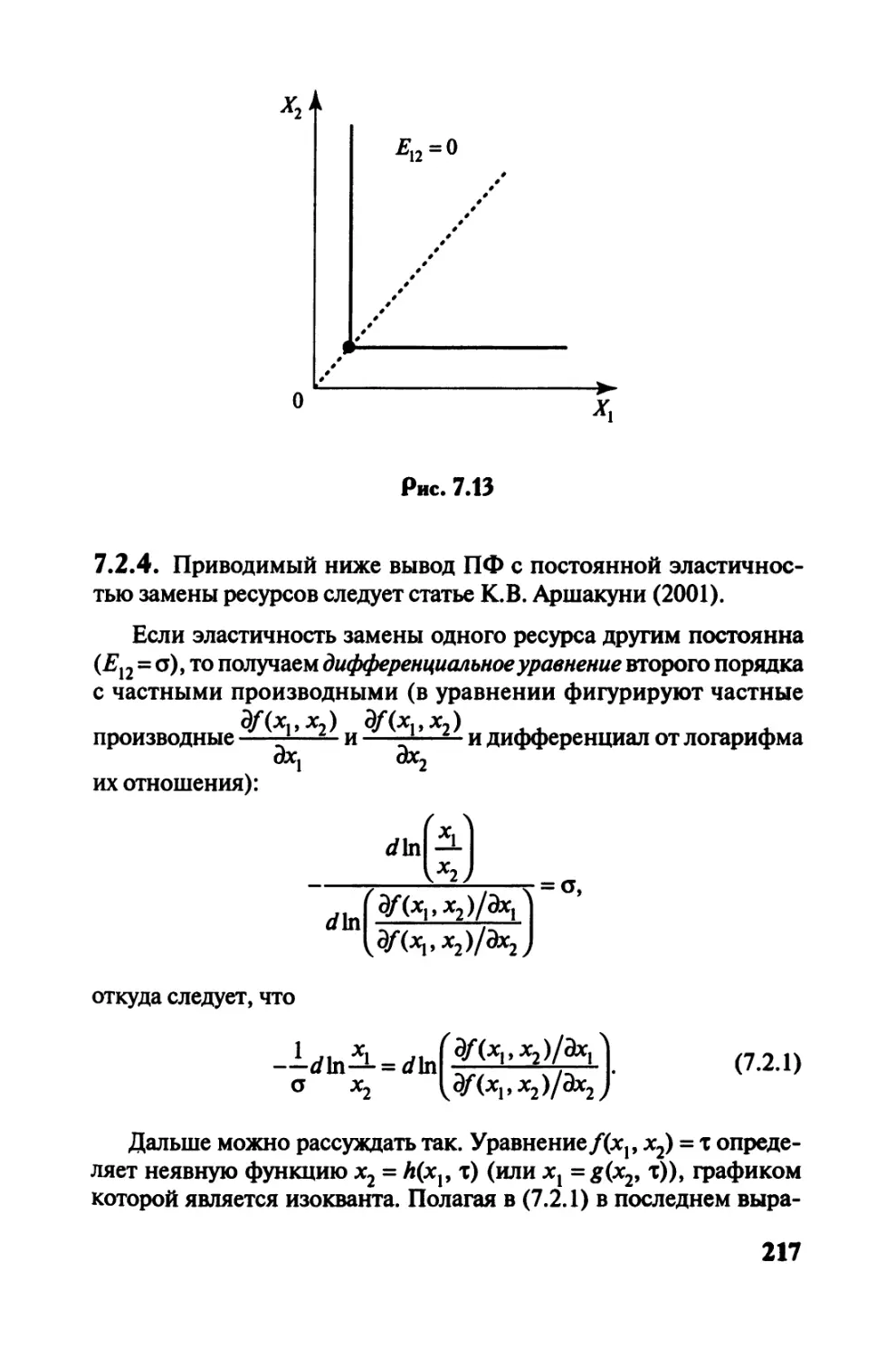

ее логарифмическое представление и геометрическая

интерпретация. Вывод ПФ с постоянной

эластичностью замены ресурсов....................212

7.3. ПФ с постоянной эластичностью замены ресурсов

и ее связь с ПФ Кобба—Дугласа, линейной

и ПФ Леонтьева....................................221

7.4. Учет в ПФ НТП в экзогенной и эндогенной

формах............................................223

8

Глава 8 Рыночные взаимодействия в случае

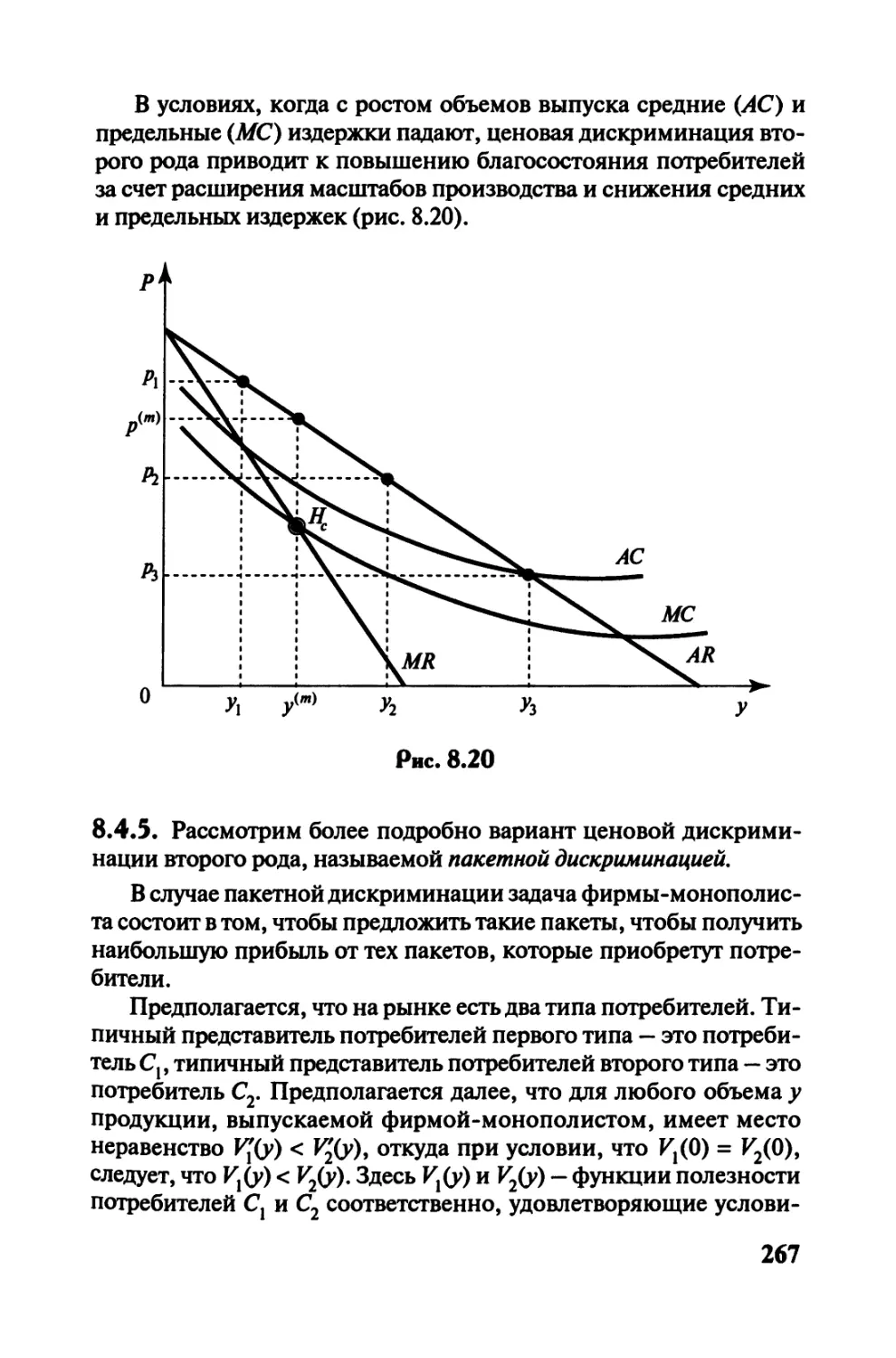

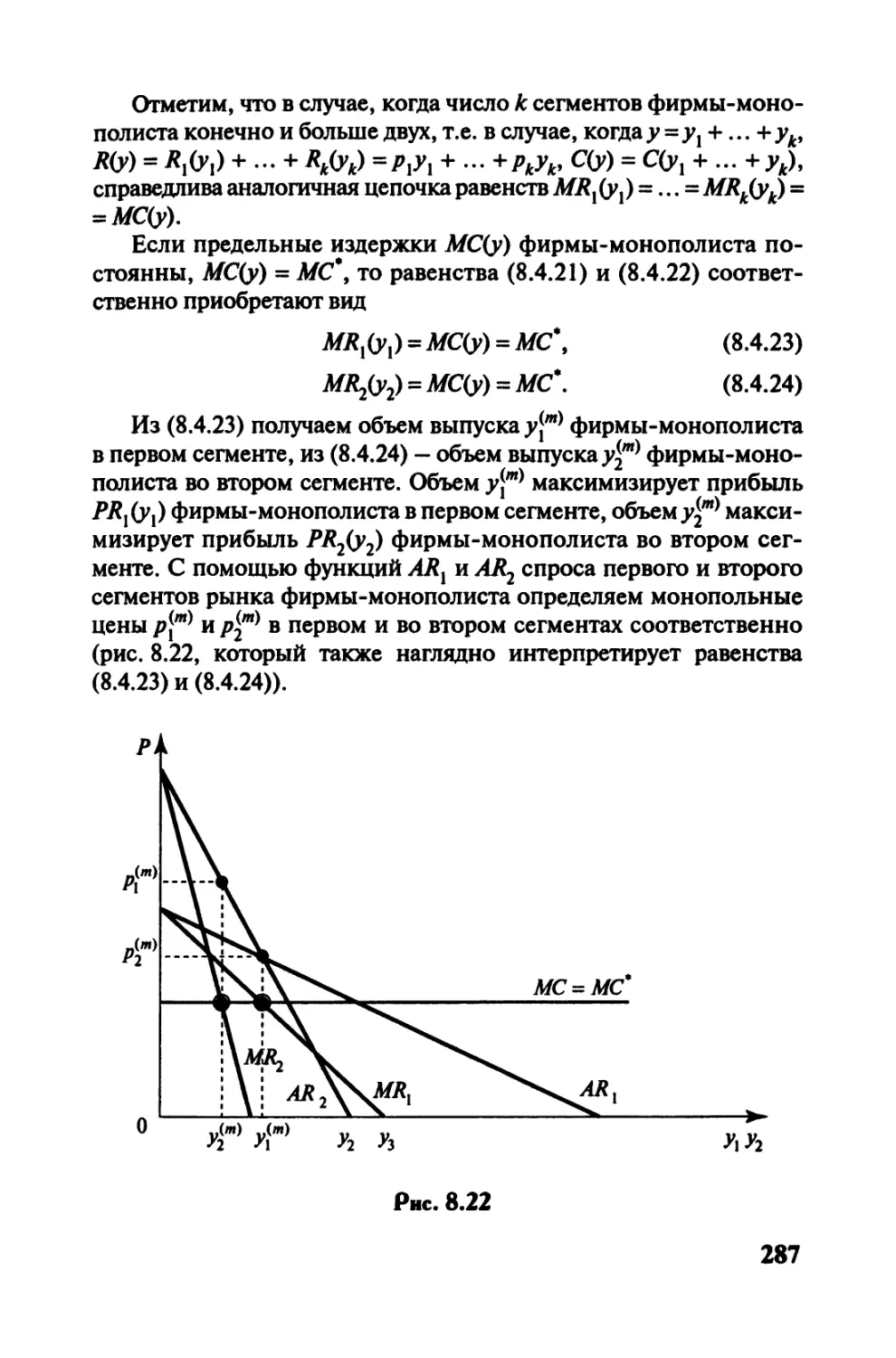

несовершенной конкуренции...................236

8.1. Максимизация прибыли монополии

в краткосрочном и долговременном промежутках,

монопольная цена и монопольный выпуск.......236

8.2. Монопольная власть и ее источники, индекс

монопольной власти..........................245

8.3. Естественные монополии и их регулирование...250

8.4. Монополистическая ценовая дискриминация

первого, второго и третьего рода............254

8.5. Максимизация прибыли в краткосрочном

и долговременном промежутках для фирмы,

функционирующей в условиях монополистической

конкуренции.................................293

8.6. Учет расходов на рекламу в задаче максимизации

прибыли фирмы в условиях монополистической

конкуренции........................................299

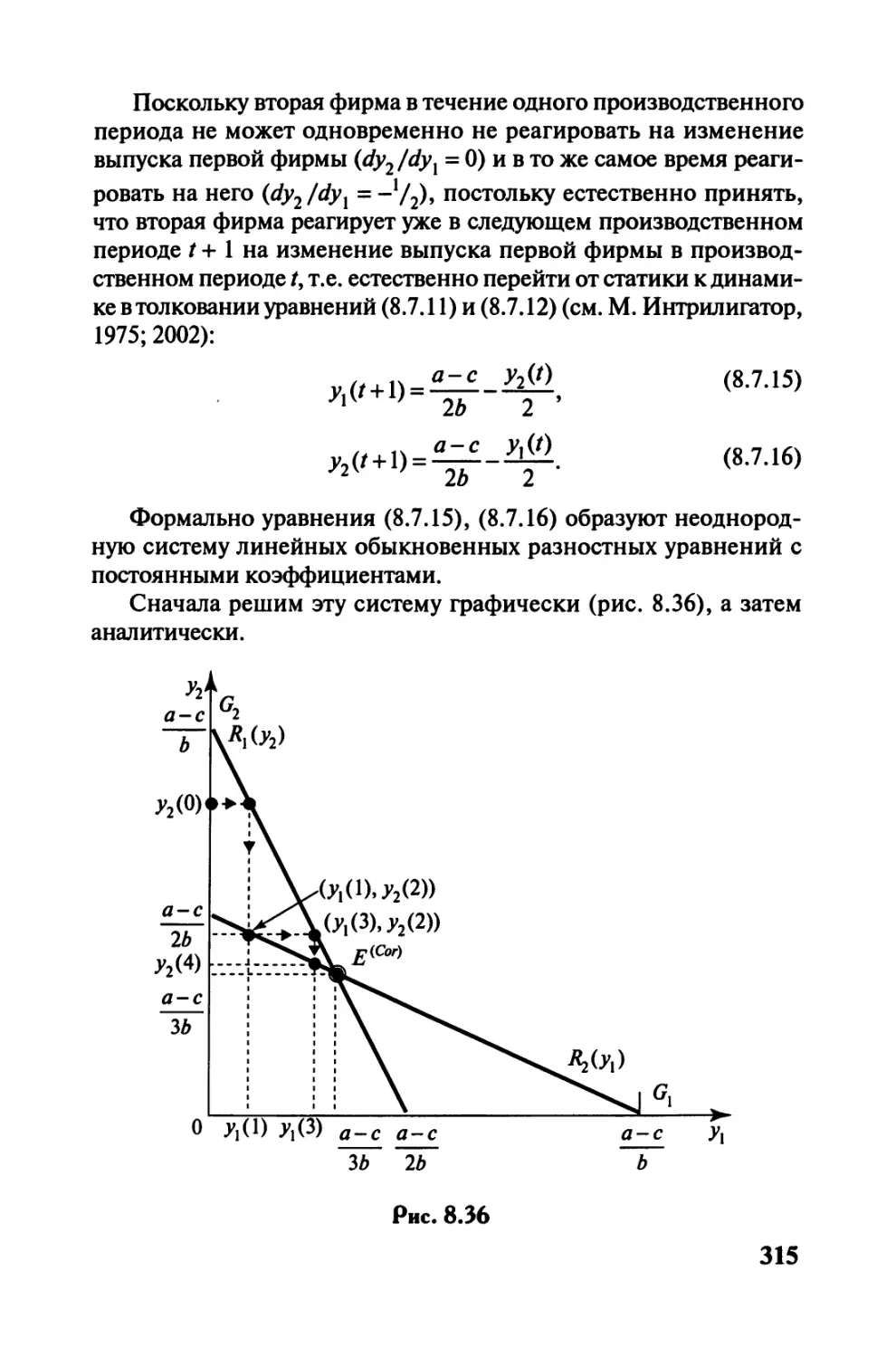

8.7. Модели дуополии и олигополии Курно.........302

8.8. Модели дуополии и олигополии Штакельберга..325

8.9. Модели сговора в дуополии и олигополии......342

8.10. Модели дуополии и олигополии Бертрана......347

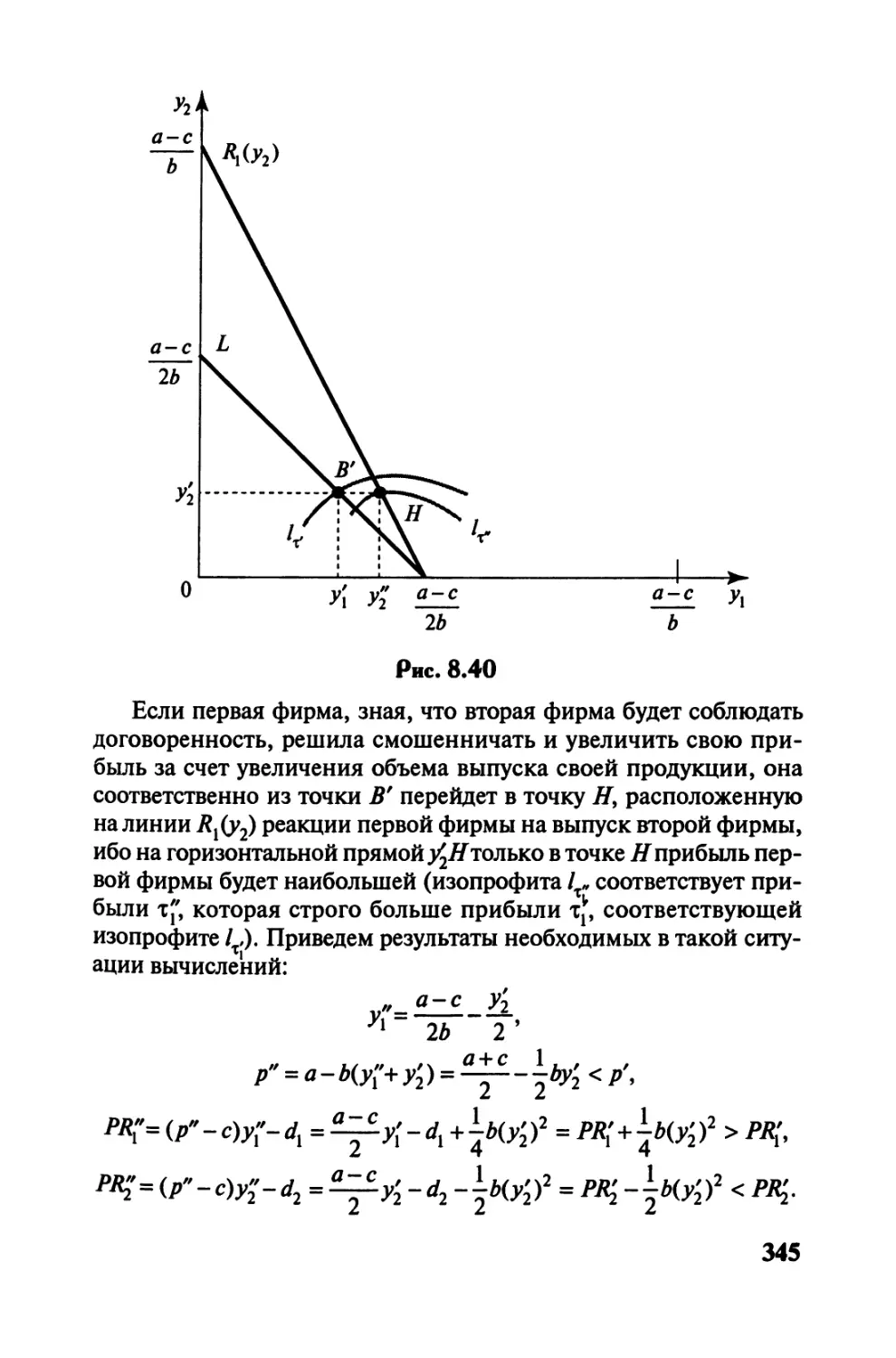

Глава 9 Основы теории

некооперативных игр.........................370

9.1. Некоторые понятия теории игр и их краткая

характеристика..............................370

9.2. Статические игры с полной информацией

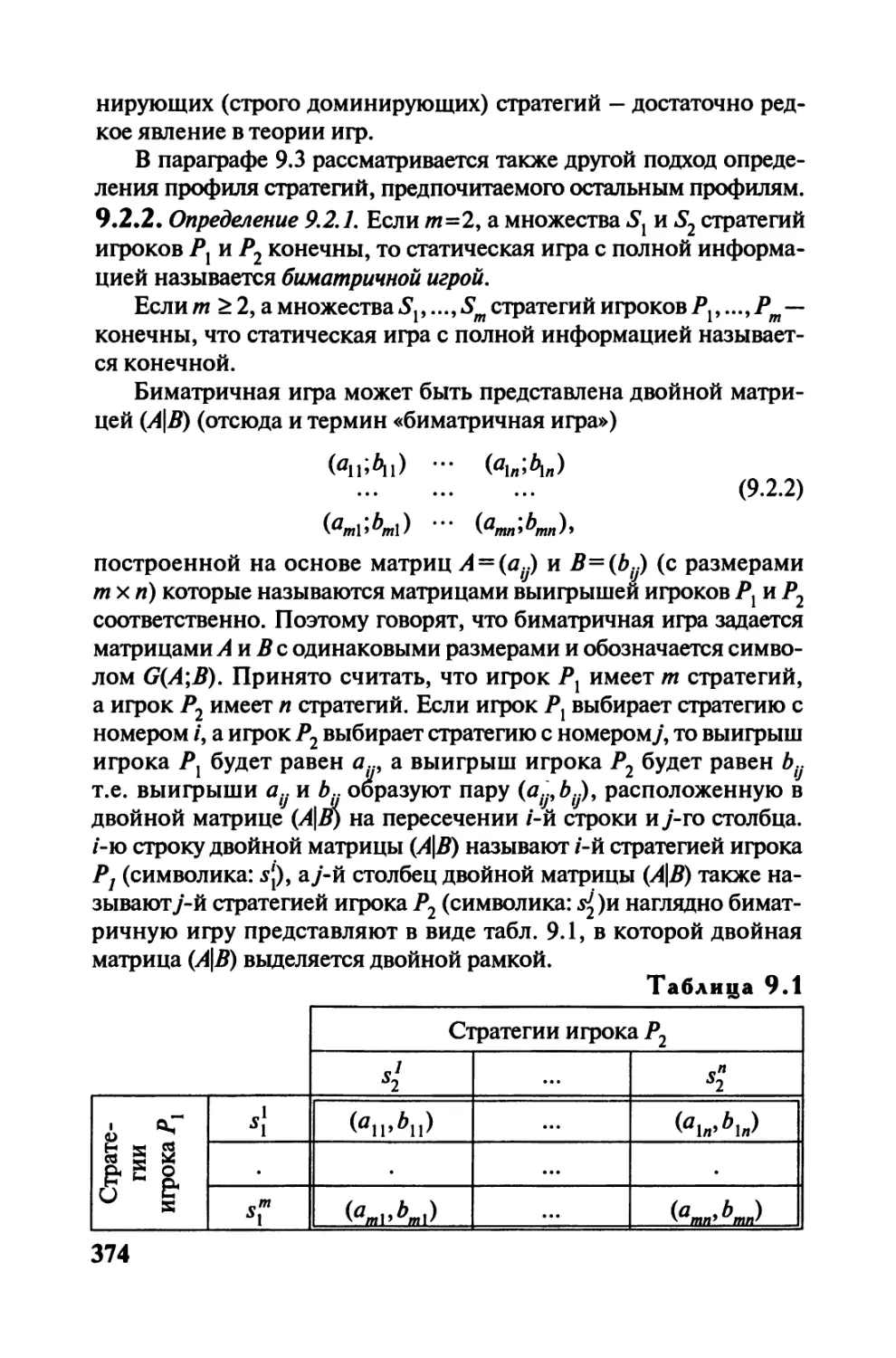

в нормальной форме. Биматричные игры........372

9.3. Равновесие в статических играх с полной

информацией.................................375

9.4. Смешанное расширение биматричных игр........386

9

9.5. Биматричные игры с матрицами второго порядка.393

9.6. Парето-эффективность в статических играх

с полной информацией........................403

9.7. Динамические игры с совершенной

и несовершенной информацией.................412

9.8. Статические игры с неполной информацией......433

9.9. О динамических играх с полной и неполной

информацией.................................446

Глава 10 Теория рыночной конкуренции.................460

10.1. Толкование понятия рыночной конкуренции......460

10.2. Модель пяти сил конкуренции..................461

10.3. Конкурентное преимущество. Стратегии,

используемые фирмами для получения

конкурентного преимущества..................471

10.4. Риски стратегий, используемых фирмами

для получения конкурентного преимущества....476

10.5. Достижение конкурентного преимущества

на основе стратегий лидерства по низким

издержкам, дифференциации и рыночной ниши...477

10.6. О становлении и потере конкурентного

преимущества................................481

10.7. Конкурентное преимущество на глобальных

рынках......................................482

10.8. Стратегические намерения фирм, «заповедники»

прибыли, перекрестное финансирование........487

Глава 11 Моделирование статического

экономического равновесия...................494

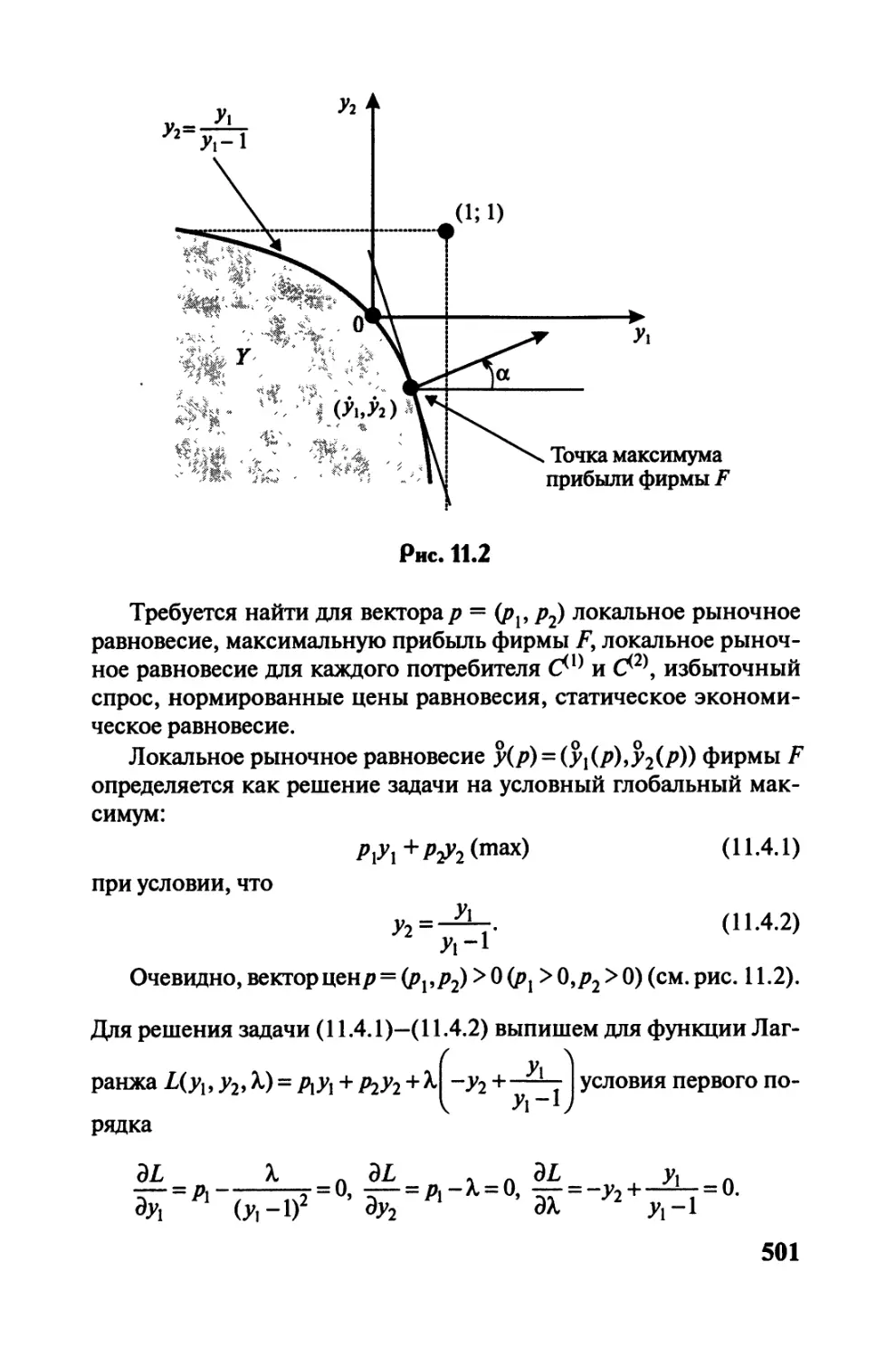

11.1. Сфера производства модели Эрроу—Дебре.

Функция рыночного предложения и ее свойства.494

10

11.2. Сфера потребления модели Эрроу—Дебре.

Функция рыночного спроса и ее свойства......496

11.3. Определение статического экономического

равновесия модели Эрроу — Дебре

и формулировка теоремы о его существовании..498

11.4. Примеры модели Эрроу — Дебре и цен

равновесия..................................500

11.5. Критические замечания по МЭД и ее обобщения.521

Глава 12 Экономическая теория

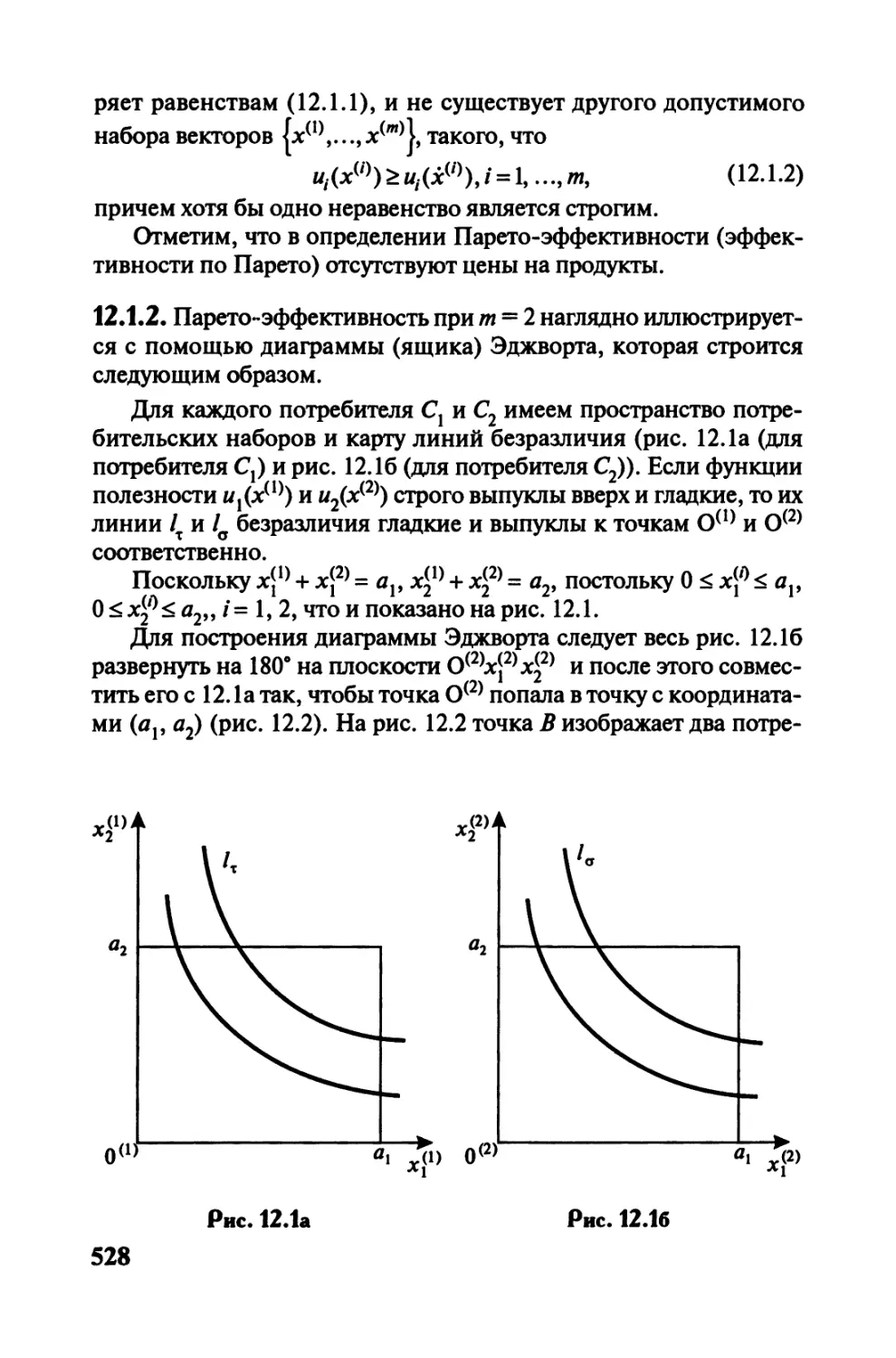

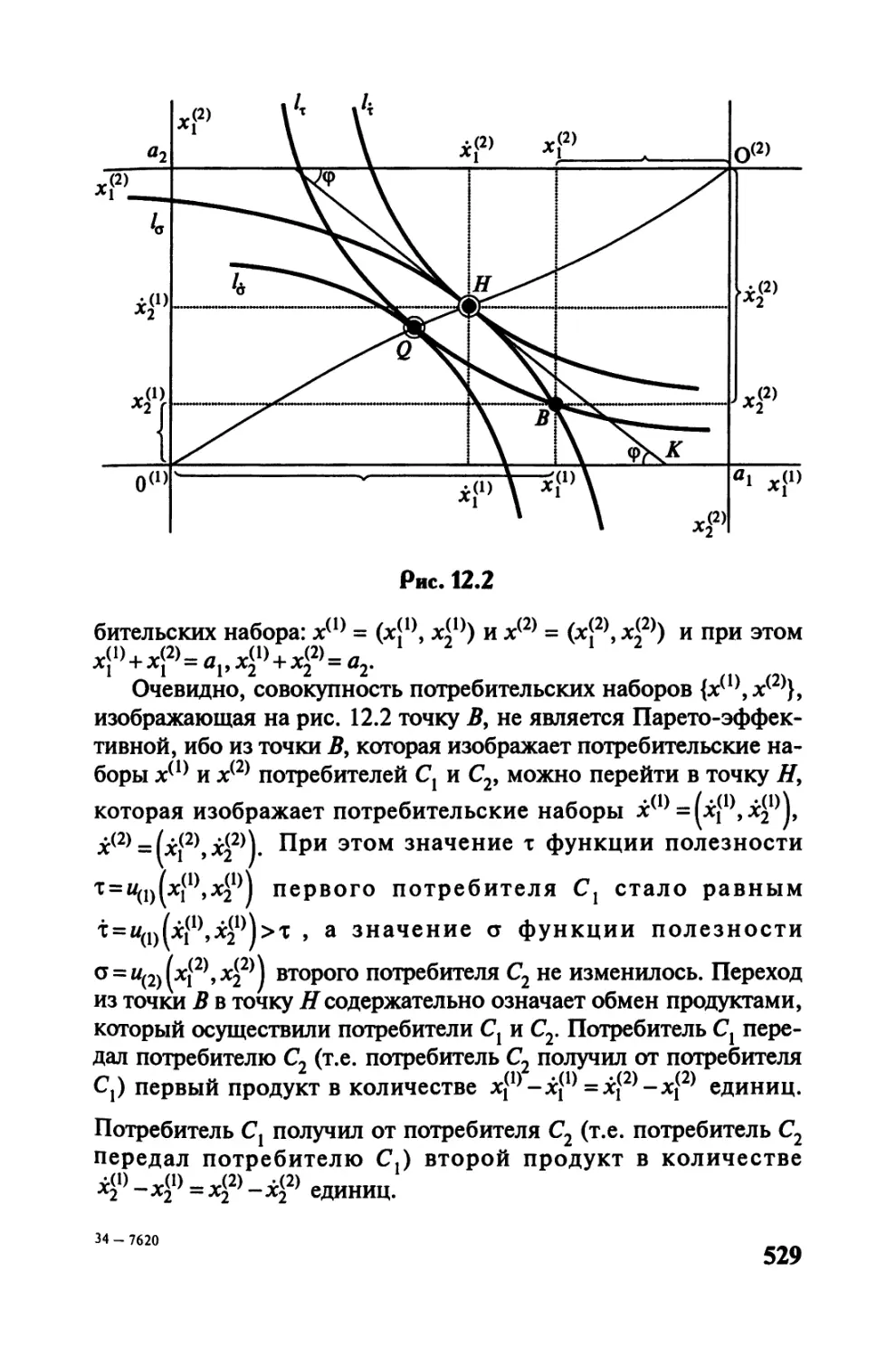

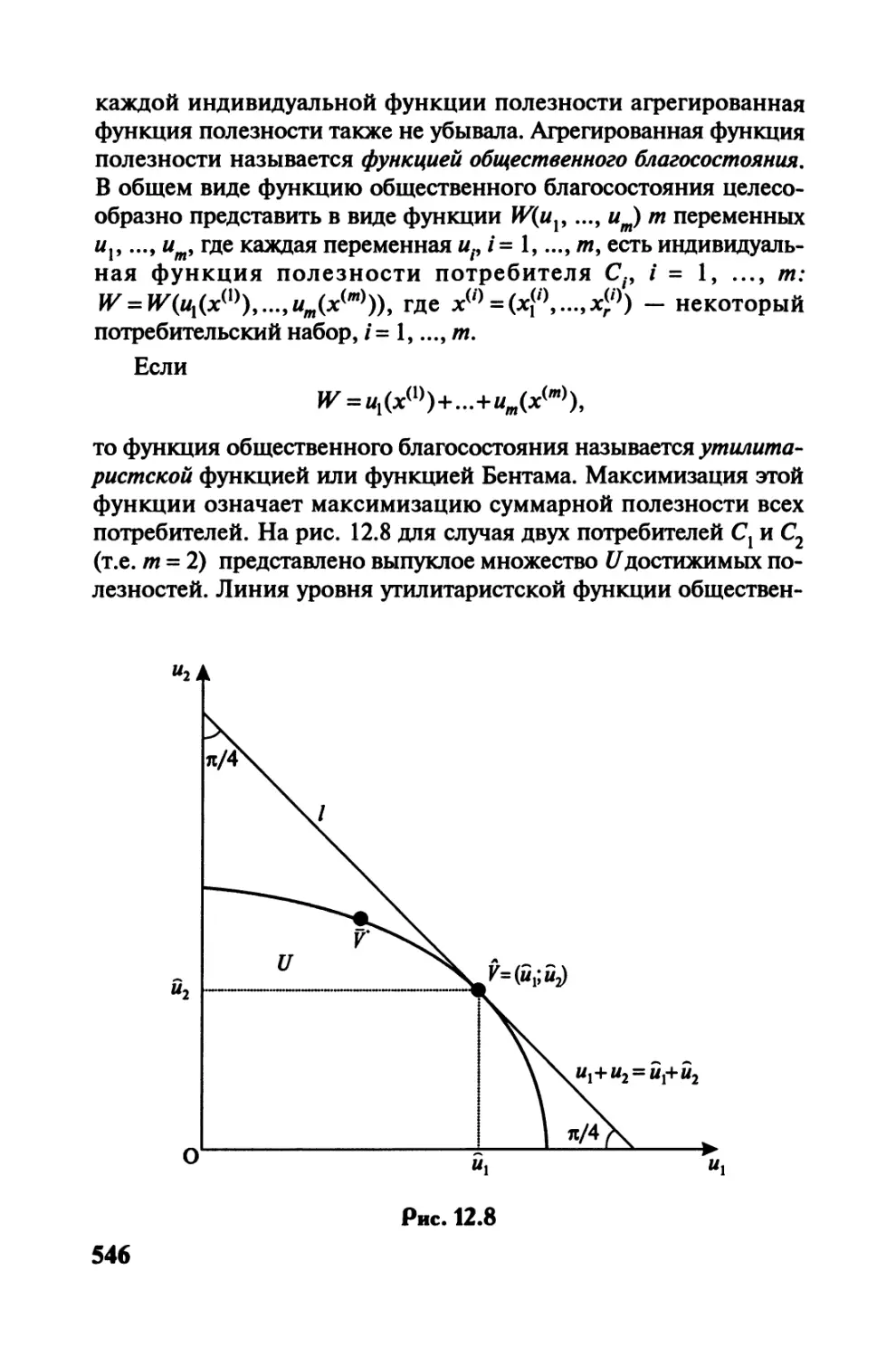

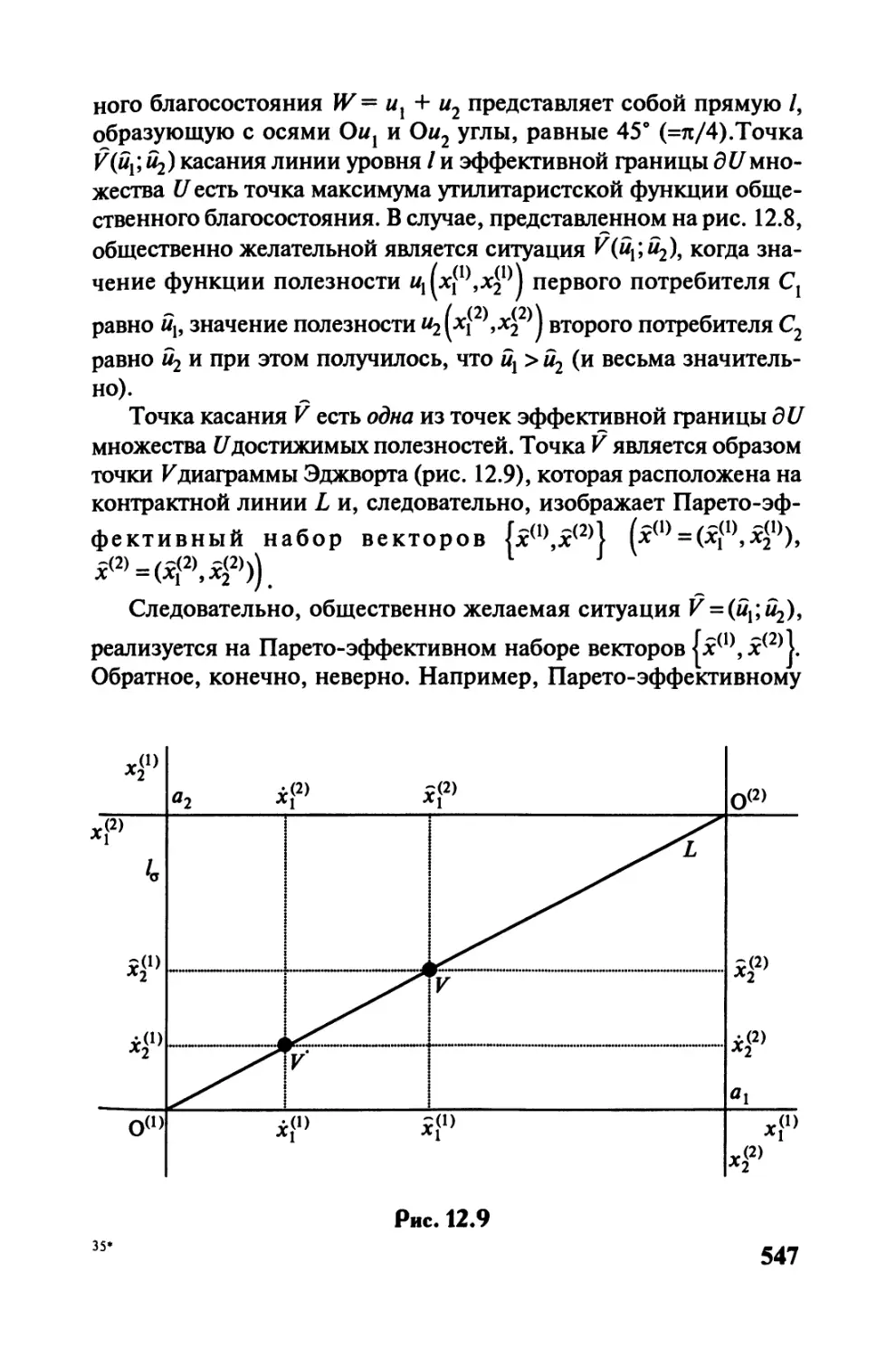

благосостояния..............................527

12.1. Парето-эффективность и статическое

экономическое равновесие в экономике обмена.

Первая и вторая теоремы экономики

благосостояния..............................527

12.2. Парето-эффективность и статическое

экономическое равновесие в экономике обмена.

Первая и вторая теоремы экономики

благосостояния (общий случай)...............543

12.3. Функции общественного благосостояния........545

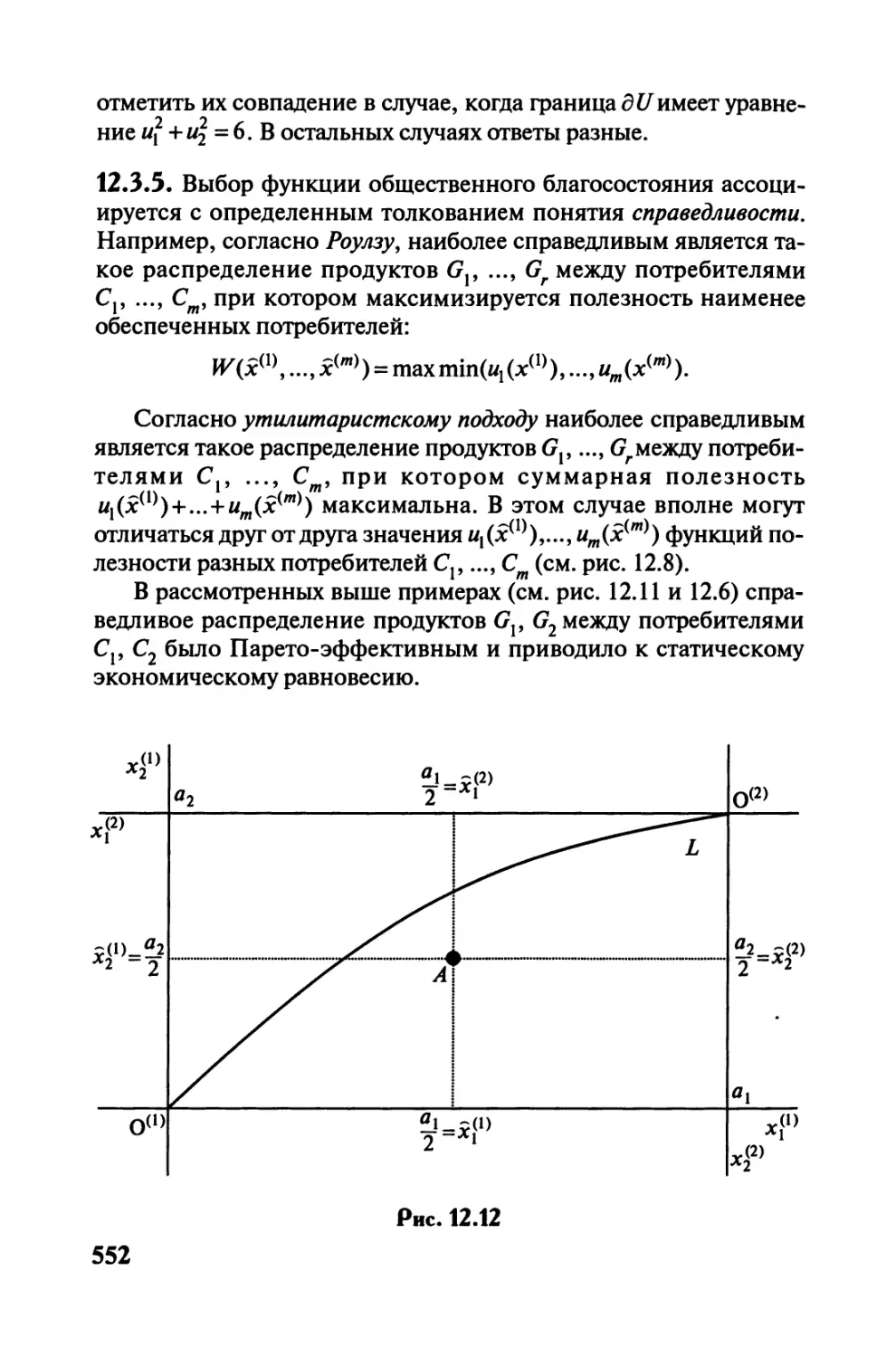

12.4. Теорема о демократических групповых

рыночных решениях и ее значение для теории

общественного выбора...............................553

Глава 13 Моделирование динамики цен...................561

13.1. Простейшая однопродуктовая модель

экономической динамики (паутинообразная

модель) и ее обобщения............................561

13.2. Избыточный спрос и моделирование

динамики цен с использованием аппарата

теории обыкновенных дифференциальных

уравнений.........................................568

11

13.3. Динамика цен в случае, когда они не нормированы,

и в случае, когда они нормированы.................570

13.4. Достаточные условия локальной

устойчивости цен равновесия.......................574

13.5. Достаточные условия глобальной

устойчивости цен равновесия.......................577

13.6. Критические замечания по модели

динамики цен................................... 578

Глава 14 Моделирование динамического

равновесия........................................... 584

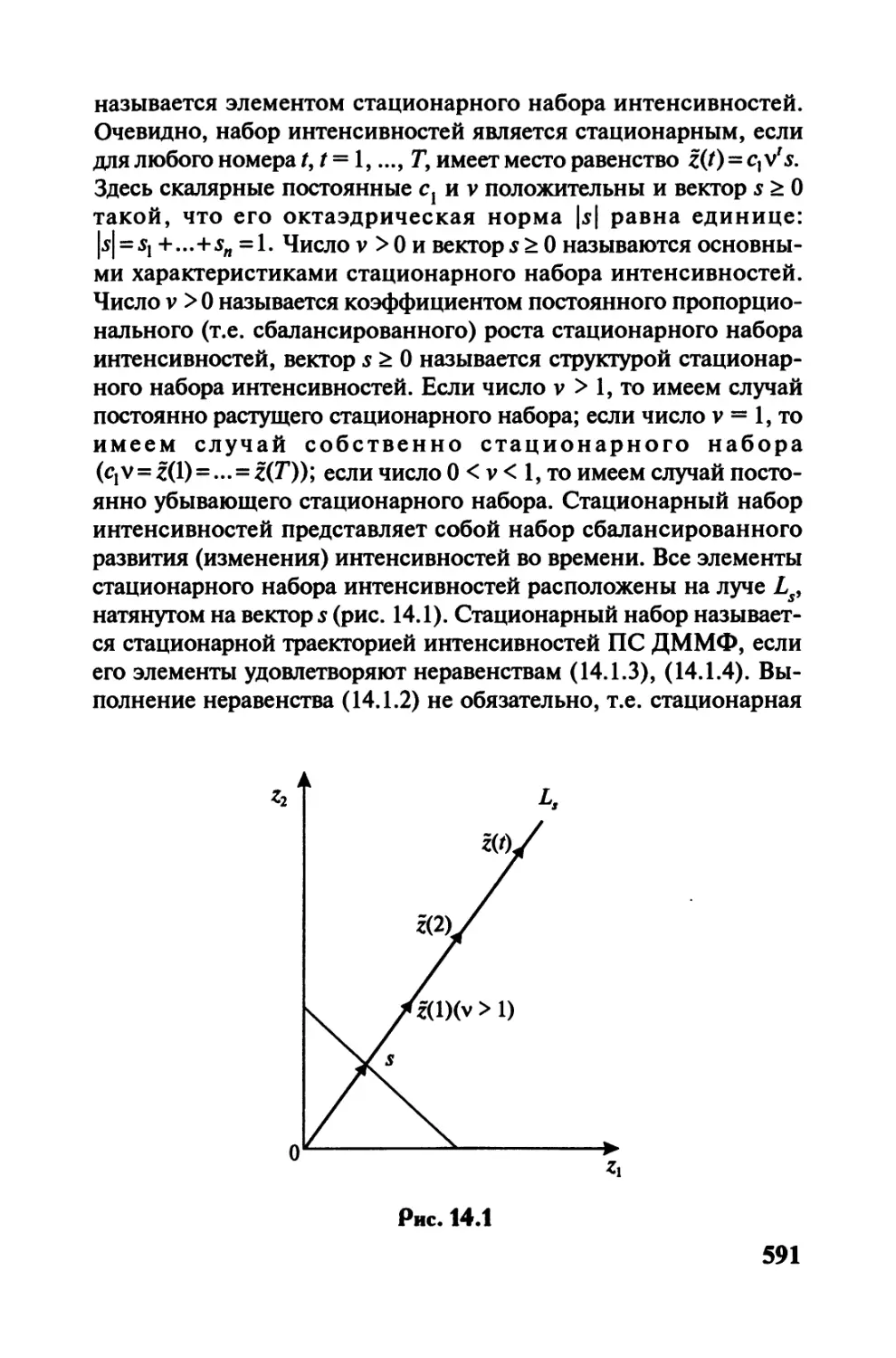

14.1. Динамическая модель в матричной форме

и оптимизация ее траекторий.......................584

14.2. Стационарные траектории динамической модели

в матричной форме и их основные

характеристики....................................590

14.3. Динамическое равновесие динамической модели

в матричной форме.................................604

14.4. Взаимосвязь между оптимальными траекториями

и траекториями равновесия динамической модели

в матричной форме................................611

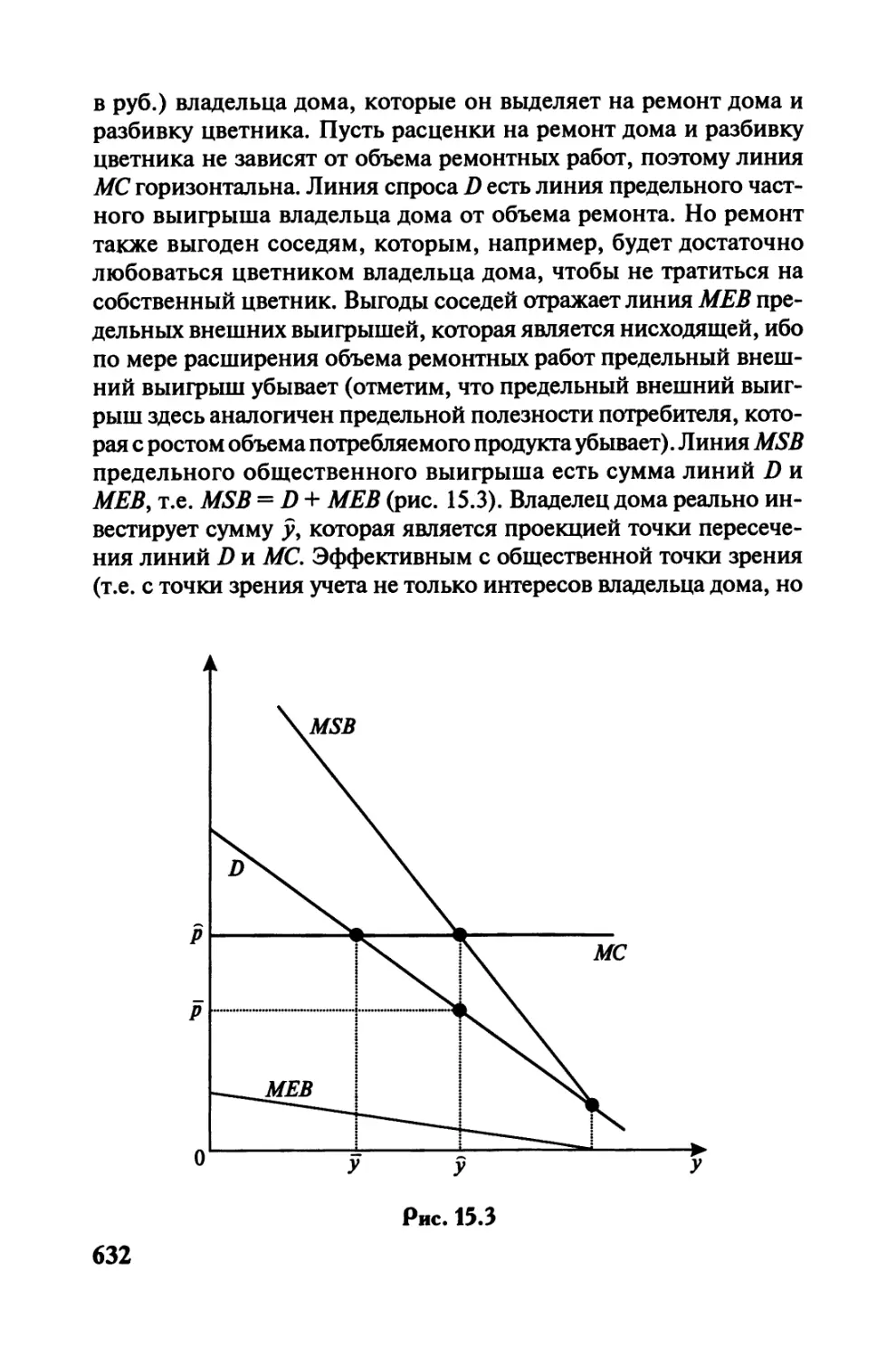

Глава 15 Внешние эффекты............................625

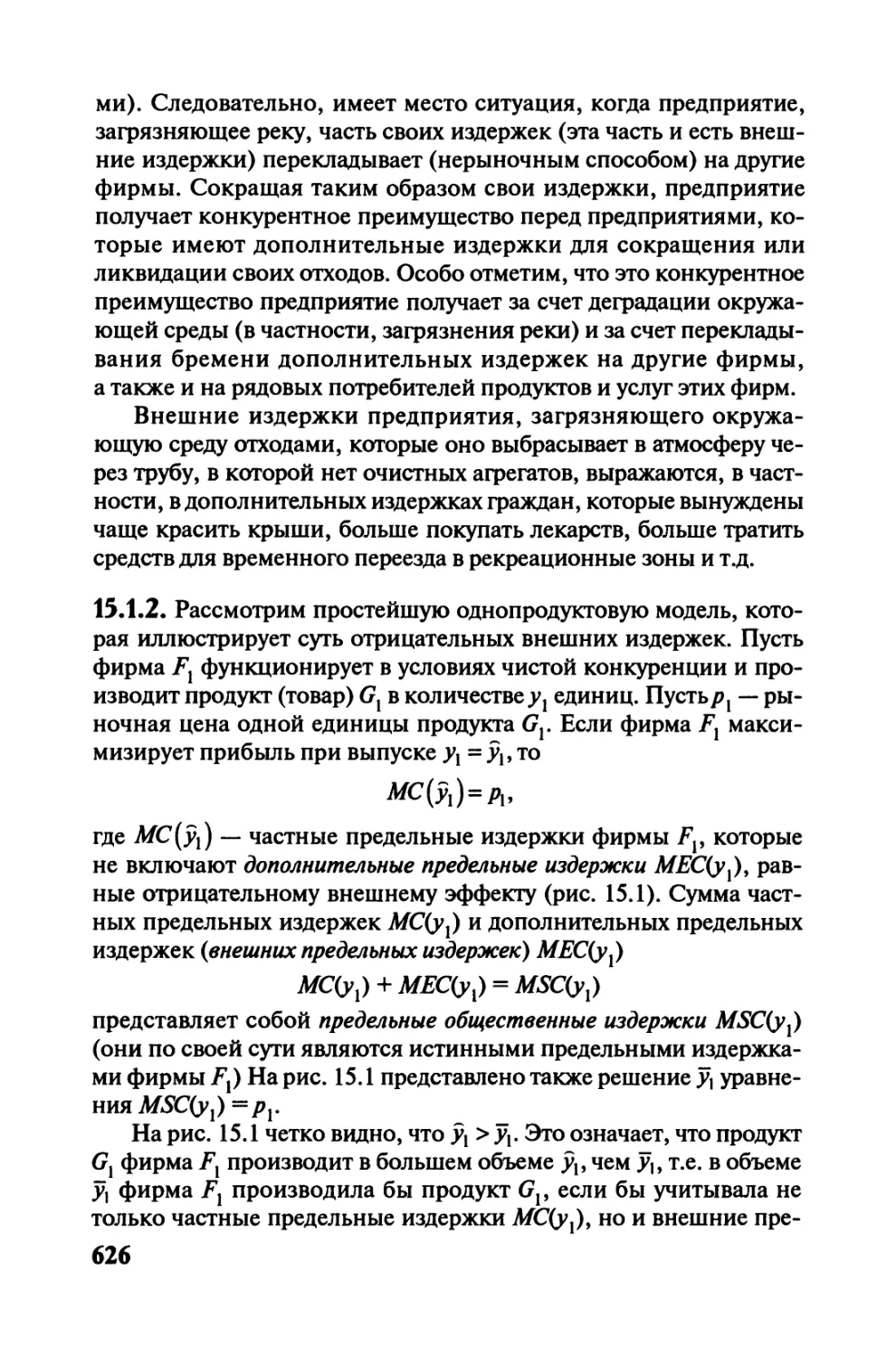

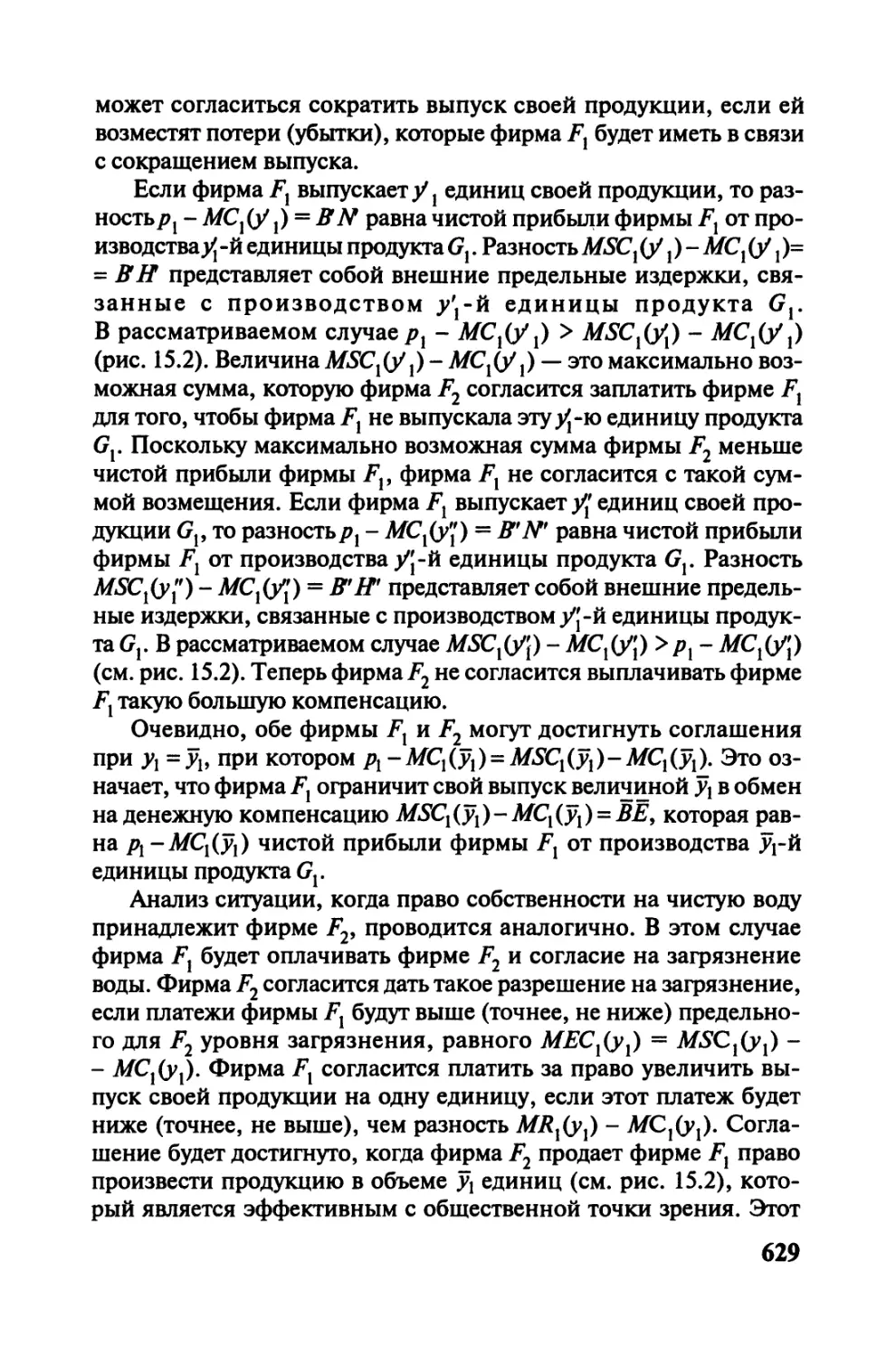

15.1. Отрицательные внешние эффекты...............625

15.2. Положительные внешние эффекты...............631

15.3. Модель для определения стандарта на вредные

выбросы и платы за вредные выбросы...............633

15.4. Рынок прав на вредные выбросы...............643

12

Глава 16 Общественные блага.............................648

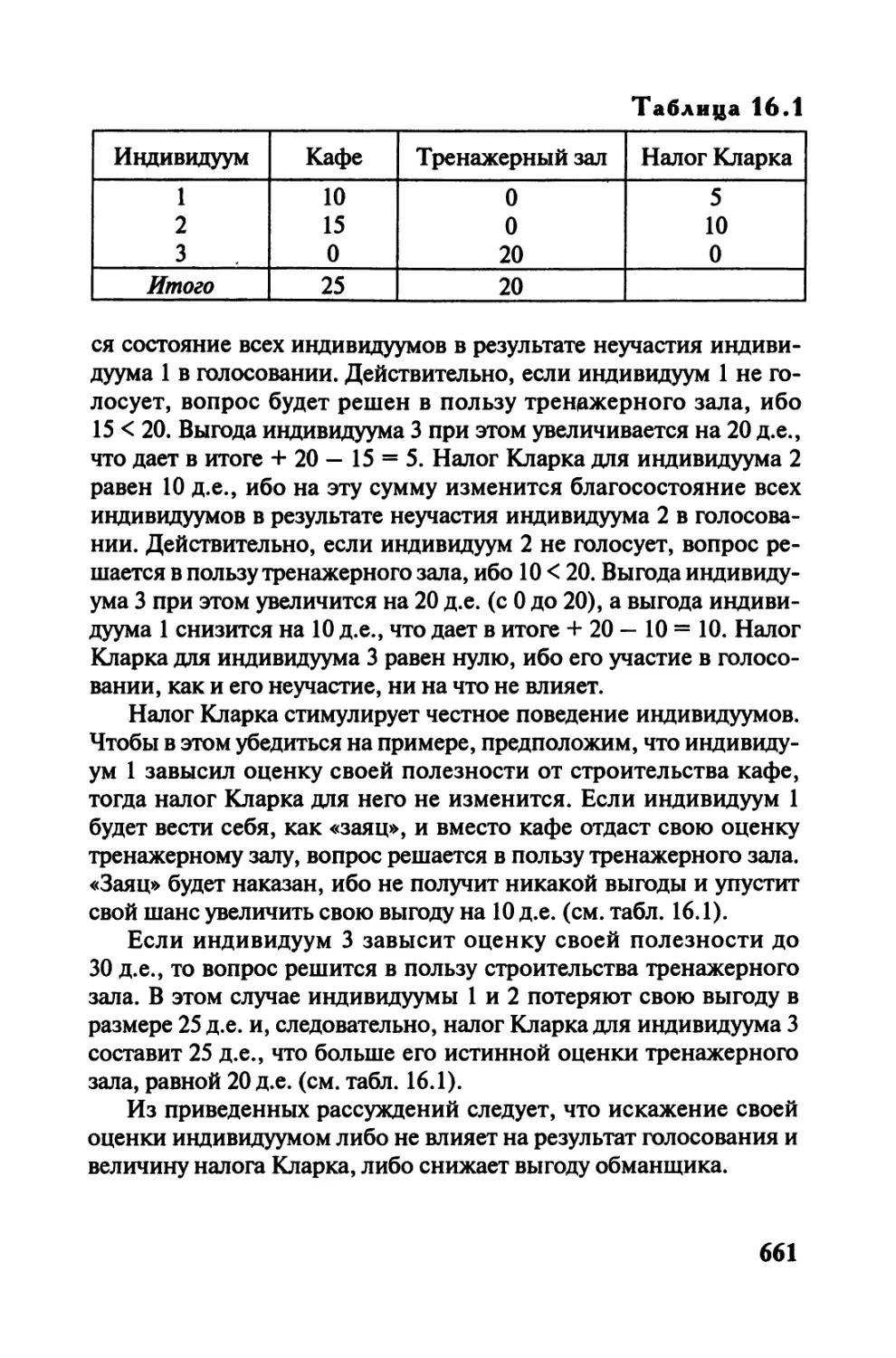

16.1. Характеристики общественных благ...............648

16.2. Частное и общее равновесие в модели экономики

с общественными благами.........................650

16.3. Равновесие Линдаля.............................658

16.4. О налоге Кларка................................660

Глава 17 Асимметричная информация.......................667

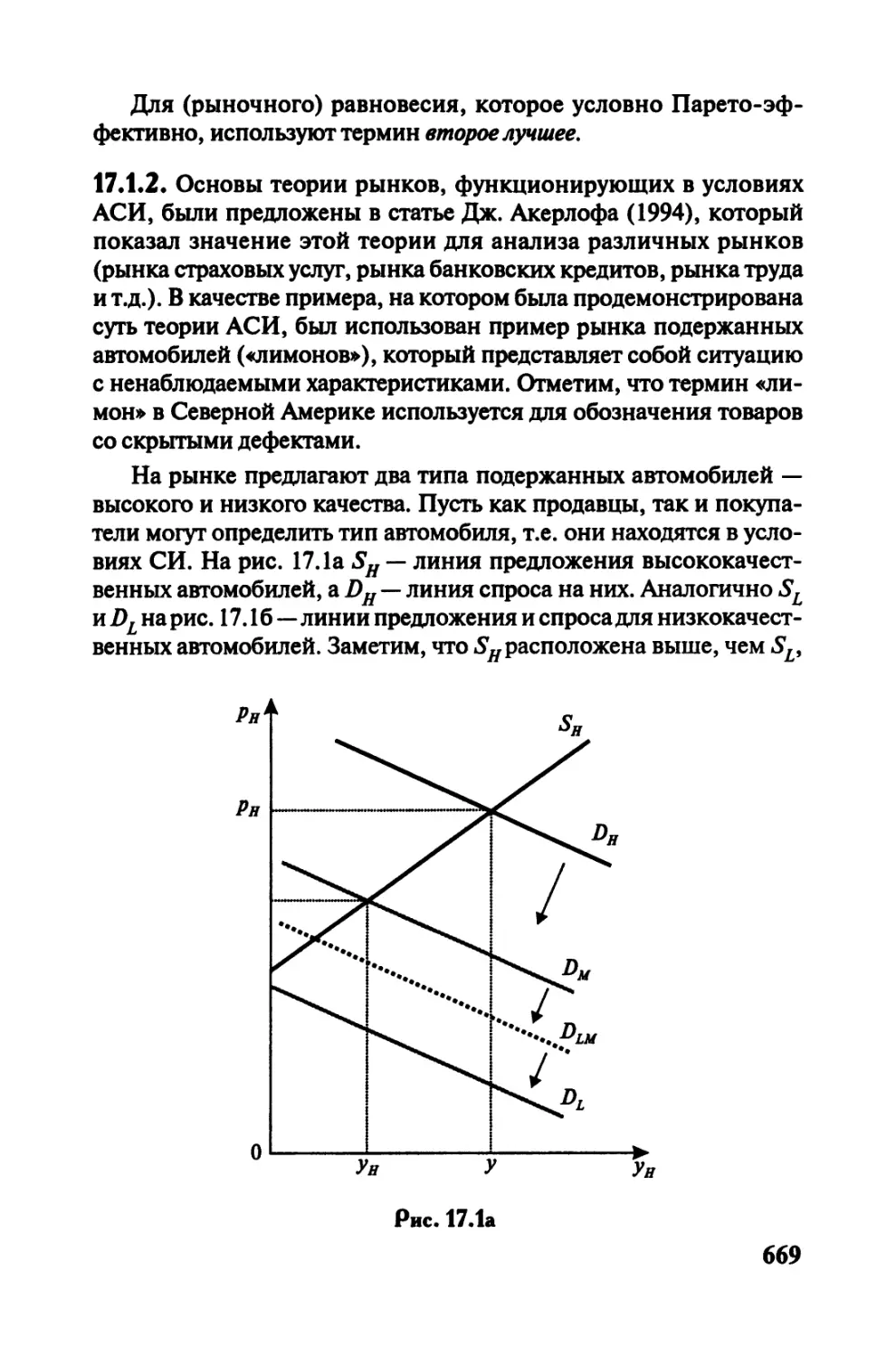

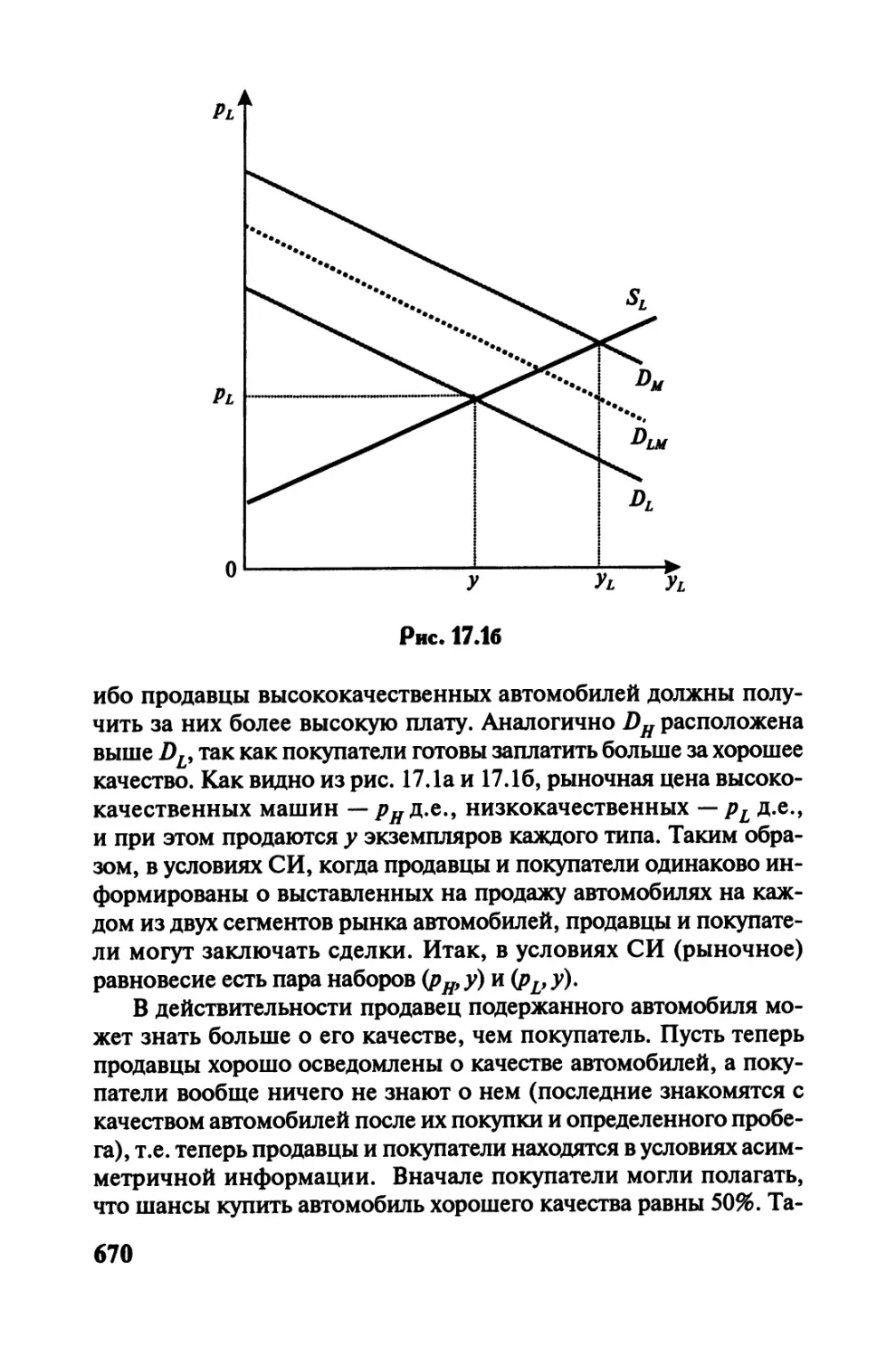

17.1. Неблагоприятный отбор на рынке товаров и услуг.667

17.2. Моральный риск.................................675

17.3. Модели сигналов и фильтрации...................689

17.4. О модели «принципал — агент»...................711

17.5. О теории эффективной заработной платы..........715

Глава 18 Специальные микроэкономические

проблемы........................................725

18.1. Влияние современных форм научно-технологического

прогресса (телекоммуникационных систем

и компьютеризации) на микроэкономические

процессы...................................... 725

18.2. Рынок интернет-магазинов и его проблемы

в российской экономике........................ 732

18.3. Глобализация и микроэкономические проблемы..737

18.4. Технологический монополизм

и микроэкономические проблемы...................744

18.5. Экономический национализм

и микроэкономические проблемы...................747

18.6. Об экономической безопасности фирмы.............750

18.7. О теневой экономике и некоторых

микроэкономических проблемах....................756

13

Приложение

Основные математические понятия

и результаты, используемые в курсе

«Микроэкономика.

Продвинутый уровень»......................762

П 1. Множества и отображения...................762

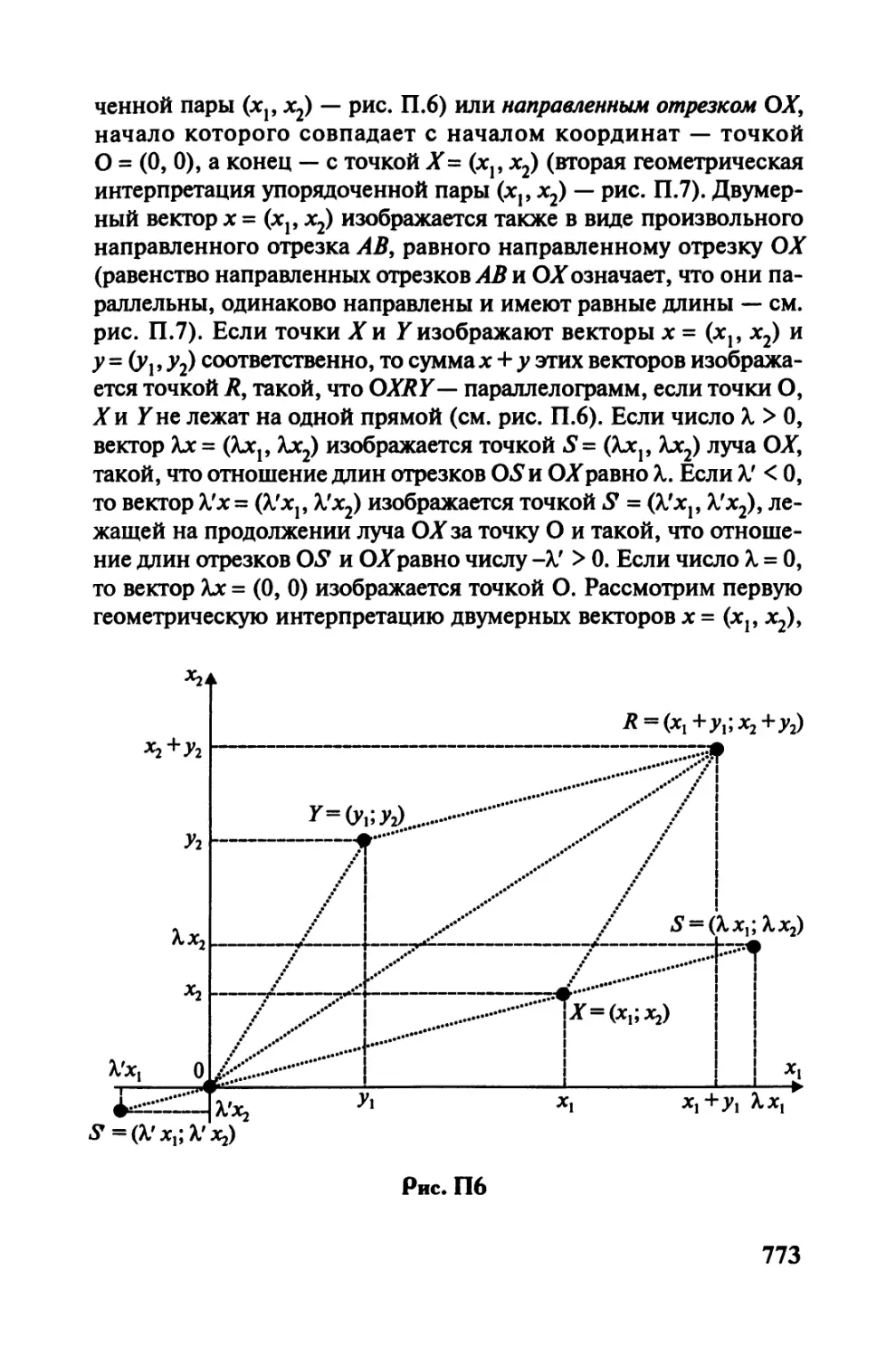

П 2. Векторы и множества векторов..............769

П 3. Матрицы и операции над матрицами..........784

П 4. Определитель матрицы и его свойства.......788

П 5. Основные результаты теории квадратных матриц.790

П 6. Основные результаты теории экстремума

функций одной и нескольких переменных.....798

П 7. Теоремы об огибающей......................805

П 8. Функции выпуклые, вогнутые, квазивогнутые,

псевдовогнутые.......................... 810

П 9. Дифференциальные уравнения и системы

дифференциальных уравнений................817

П 10. Задача оптимального управления и принцип

максимума Л.С. Понтрягина.................825

Список литературы................................. 828

ПРЕДИСЛОВИЕ

Настоящий учебник «Микроэкономика. Продвинутый уро-

вень» подготовлен на базе курса «Микроэкономика — 3», который

автор читал более 10 лет студентам 1-го курса Школы магистров

экономического факультета МГУ. При подготовке курса «Микро-

экономика — 3» и учебника «Микроэкономика. Продвинутый

уровень» автор использовал опыт преподавания курса «Экономи-

ко-математическое моделирование», который (под разными на-

званиями) он читал более 20 лет студентам отделения «Планиро-

вание и экономическая кибернетика», а позже студентам отделе-

ния «Математическая экономика» экономического факультета

МГУ, опыт преподавания западными авторами курса микроэко-

номики продвинутого уровня, который был аккумулирован в объ-

емных томах с разными названиями — от микроэкономики до

микроэкономической теории, результаты и методические при-

емы, локализованные в многочисленных позициях списков лите-

ратуры к главам настоящего учебника.

Некоторые разделы (в частности, версии теорем об огибающих

в теории потребления и производства) продвинутого курса по мик-

роэкономике читались автором в курсе «Микроэкономика — 2»

студентам Школы бакалавров экономического факультета МГУ.

Эти разделы, естественно, были включены в настоящий учебник

«Микроэкономика. Продвинутый уровень».

Автор выражает искреннюю и глубокую благодарность:

Национальному фонду подготовки кадров (НФПК) за предо-

ставленную возможность для подготовки настоящего учебника

«Микроэкономика. Продвинутый уровень»;

профессору В.П. Колесову — руководителю-координатору

Проекта НФПК «Обновление университетского экономического

образования» и доценту В.Х. Эченике — заместителю руководите-

ля-координатора Проекта НФПК «Обновление университетского

экономического образования» за постоянное внимание и помощь

в преодолении принципиальных проблем, которые возникали в

процессе подготовки учебника, и поддержку его автора; рецен-

зенту НФПК за положительную оценку в целом учебника «Мик-

роэкономика. Продвинутый уровень» и за глубокие критические

замечания и корректно сформулированные рекомендации, учет

15

которых позволил, по мнению автора, значительно поднять уро-

вень подачи материала учебника для его читателей;

коллегам по кафедре «Математические методы анализа эко-

номики» экономического факультета МГУ профессору М.В. Гра-

чевой и доценту В.А. Чахоян за постоянную поддержку и понима-

ние необходимости преодоления неизбежных организационных и

профессиональных проблем;

сотрудникам группы реализации Проекта НФПК «Обновле-

ние университетского экономического образования»: менеджерам

Проекта М.Е. Ульяновой, Е.Ю. Архиповой и секретарю Проекта

О.Г. Корягиной за постоянное внимание и помощь в преодоле-

нии текущих проблем, которые возникали в процессе подготовки

учебника;

директору издательства «ТЕИС» экономического факультета

МГУ Т.А. Фомичевой за неоценимую помощь при решении тех-

нических проблем при подготовке материала настоящего учебни-

ка к печати;

Р.С. Хромченко, И.А. Алешковскому, М.Г. Башковой, С. Ива-

нову, И.В. Сметаниной, Р.Д. Соломатиной, А.В. Федорец за боль-

шой труд по компьютерному набору рукописного материала учеб-

ника и его верстке;

О. Степановой, М. Ковалевой, И. Левиной, Н. Овчиннико-

вой, Е. Голентовской, Б. Яценко — бывшим студентам экономи-

ческого факультета МГУ за возможность использовать превосход-

но сделанные ими записи лекций автора по курсам «Микроэконо-

мика — 2» и «Микроэкономика — 3»;

А. Андрияшину, Е. Авилову, А. Бланк, А Бондареву, М. Додло-

вой, Е. Ефремовой, О. Колобаевой, К. Лядской, А. Окатенко,

А. Пановой, А. Панферову, А. Салимову, А. Тимошенкову, М. Ху-

далову, А. Шишкину — бывшим студентам факультета экономики

Государственного университета — Высшей школы экономики за

возможность использовать подготовленные ими материалы до-

кладов, которые ими были сделаны в рамках курса лекций «Со-

временные микроэкономические проблемы»;

З.А. Басыровой — редактору Издательского Дома «ИНФРА-М»

за ценные замечания, учет которых позволил существенно улуч-

шить подачу материала читателям настоящей книги, и Л.С. Кули-

ковой — корректору Издательского Дома «ИНФРА-М».

ВВЕДЕНИЕ

Во многих странах Запада и в России принято преподавать

микроэкономику в виде комплекса трех учебных дисциплин:

«Микроэкономика. Вводный уровень» (аналог: «Микроэкономи-

ка — 1»), «Микроэкономика. Промежуточный уровень» (аналог:

«Микроэкономика — 2»), «Микроэкономика. Продвинутый уро-

вень» (аналог: «Микроэкономика — 3).

На каждом уровне (кроме вводного) расширяется и углубляет-

ся поле содержательных областей предыдущего уровня, повыша-

ется интенсивность подачи материала, привлекается более слож-

ный математический инструментарий. В связи с этим имеют мес-

то пересечения теоретических положений и практических

приложений, хотя повышение интенсивности подачи материала

может достаточно сильно деформировать тот или иной раздел

микроэкономики так, что он станет мало похожим на себя в курсе

предыдущего уровня.

Курсы микроэкономики вводного и промежуточного уровней

являются фундаментальными составляющими системы экономи-

ческих курсов для студентов-экономистов бакалавриата. В этих

курсах часто даются только принципиальные ответы на вопросы

экономической теории и хозяйственной практики и не всегда

принципы доводятся до их реализации. Например, задача макси-

мизации прибыли фирмы является теоретической моделью широ-

кого класса задач рационального поведения реальной фирмы на

рынке. Теория чистой конкуренции аналогична теории идеально-

го газа в физике, благодаря которой реальные газы изучаются не

столько сами по себе, а скорее с точки зрения того, насколько они

похожи на идеальный газ. В микроэкономике различные рыноч-

ные структуры также часто рассматриваются с точки зрения сте-

пени их сходства или различия с чистой конкуренцией, а не сами

по себе.

На курсы микроэкономики вводного и промежуточного

уровней опираются такие более специальные дисциплины, как

«Теория фирмы», «Теория отраслевых рынков», которые в свое

время постепенно отпочковывались от дисциплины «Микроэко-

номика».

2 - 7620

17

Курсы микроэкономики вводного и промежуточного уровней

читаются раньше, чем теория игр и дифференциальные уравне-

ния, которые используются для описания и анализа многих мик-

роэкономических проблем.

Курс микроэкономики продвинутого уровня также является

фундаментальной составляющей системы экономических курсов

для студентов-экономистов магистратуры. В отличие от курсов

микроэкономики вводного и промежуточного уровней курс мик-

роэкономики продвинутого уровня читается после ряда более

специальных экономических курсов («Теория фирмы», «Теория

отраслевых рынков»), а также после теории игр и дифференци-

альных уравнений, читаемых в бакалавриате.

Отмеченные обстоятельства являются причиной необходимос-

ти корректировки содержательной проблематики курса микроэко-

номики продвинутого уровня за счет ее расширения и более широ-

кого и глубокого привлечения математического инструментария.

Особенность курса «Микроэкономика. Продвинутый уро-

вень» заключается прежде всего в достаточно высоком научном

уровне подачи материала, наличии проблемных содержательных

областей и привлечении серьезного математического аппарата —

естественно, там, где он необходим.

В частности, интенсивность подачи материала теории потреб-

ления и теории производства повышается благодаря их расшире-

нию за счет использования версий теорем об огибающей, которые

представляют собой выражения частных производных по парамет-

рам оптимальных значений экстремальных задач рационального

поведения потребителя и фирмы в условиях чистой конкуренции.

В теории производственных функций на основании решения диф-

ференциального уравнения демонстрируется появление произ-

водственной функции с постоянной эластичностью замены ресур-

сов — одной из важных производственных функций для теорети-

ческих построений и практических приложений и одной из тех

производственных функций, которые были получены в результате

теоретических построений, а не с помощью эмпирического «на-

щупывания», как это было, например, с производственной функ-

цией Кобба — Дугласа. В теории экономического равновесия ин-

тенсивность подачи материала повышается за счет подробного

описания производственной сферы и сферы потребления модели

статического равновесия Эрроу — Дебре и за счет модели динами-

ческого равновесия.

18

Проблемные содержательные области в настоящем учебнике

локализованы в главе 18 «Специальные микроэкономические

проблемы».

Применяемый в учебнике математический аппарат отличает-

ся значительным разнообразием. Помимо результатов математи-

ческого анализа (классические методы оптимизации, элементы

теории устойчивости по Ляпунову решений систем дифференци-

альных уравнений), активно используются некоторые результаты

выпуклого анализа, матричной алгебры, относящиеся к квадрат-

ным матрицам с неотрицательными элементами вне главной диа-

гонали, теории биматричных игр, теории оптимального управле-

ния.

Подчеркнем, что первостепенной проблематикой в курсе

микроэкономики продвинутого уровня является содержательная

теоретическая (в основном) и прикладная проблематика. Матема-

тический аппарат (который может использоваться на достаточно

высоком уровне) играет роль вспомогательного инструментария,

предназначенного обслуживать «основное производство», т.е. со-

держательную проблематику. В связи с этим обстоятельством

курс микроэкономики продвинутого уровня отличается от мик-

роэкономического раздела курса математической экономики,

в котором математические методы (наряду с содержательными

задачами) представляют предмет самостоятельного исследова-

ния.

Под влиянием многих факторов (прежде всего такого, как на-

учно-технологический прогресс) содержательные области микро-

экономики активно меняются во времени, стимулируя корректи-

ровку и частичное элиминирование используемых и появление

новых модельных построений. Так, в задачах долговременного и

среднесрочного перспективного или ретроспективного анализа

(в отличие от статических задач) понятие потребительского набо-

ра может оказаться малосодержательным в связи с быстрым об-

новлением потребительских характеристик продуктов, с интен-

сивным уходом с рынков одних продуктов и появлением других.

Достаточно упомянуть персональные компьютеры, мобильные

средства связи, потребительские характеристики которых актив-

но растут параллельно со снижением их рыночных цен.

Аналогичным является положение с пониманием конфигура-

ции ресурсов, характер поведения которых может сильно менять-

ся во времени в связи с повышением, например, их производи-

2*

19

тельности. В частности, много проблем возникает с описанием и

анализом дистанционной формы организации труда, когда не ра-

ботник перемещается в пространстве для соединения со своим

рабочим местом, а рабочее место, например автоматизированное

рабочее место на базе персонального компьютера, перемещается

по месту жительства работника. Косвенным эффектом такого

преобразования взаимосвязи между работником и его рабочим

местом является, в частности, уменьшение нагрузки на обще-

ственный транспорт или на личный транспорт.

Востребованность математических методов и средств, исполь-

зуемых для решения микроэкономических задач, также меняется

во времени. После Второй мировой войны для решения приклад-

ных и теоретических задач активно использовалось линейное и

выпуклое программирование. В настоящее время, особенно в об-

ласти теоретических исследований, доля линейного программи-

рования уменьшается, зато доля теории игр увеличивается.

Благодаря интенсивному развитию вычислительной техники

резко возросла доля инструментальных методов эффективного

решения экономических задач, что, в свою очередь, привело к

повышению доли вычислимых микроэкономических моделей в

общей массе всех математических моделей микроэкономики.

Глава 1

ТЕОРИЯ ПОВЕДЕНИЯ

ПОТРЕБИТЕЛЯ НА РЫНКЕ

1.1. Решение задачи максимизации функции

полезности при бюджетном ограничении методом

Лагранжа. Локальное рыночное равновесие

потребителя. Функции спроса по Маршаллу

(по Вальрасу), косвенная функция полезности

и их свойства

1.1.1. Теория потребления изучает поведение потребителя на

рынке. Потребитель характеризуется функцией полезности и до-

ходом, который он готов потратить на приобретение продуктов,

а рынок — потребительскими наборами и ценами (ценой на еди-

ницу каждого продукта). Все величины имеют одну и ту же вре-

менною «привязку». Они постоянны в течение некоторого фикси-

рованного периода времени (само время предполагается дискрет-

ным).

Потребитель ведет себя рационально, если он максимизирует

функцию полезности при бюджетном ограничении. Поведение

потребителя может быть описано в вербальной форме: максимиза-

ция полезности, если хватит содержимого кошелька; в виде зада-

чи на условный максимум (Задача I) в аналитической форме:

£/(хр х2)-> (max),

р1х]+р2х2 = М-

(1.1.1)

(1.1.2)

и в геометрической форме (рис. 1.1).

21

Отметим, что здесь и далее под максимумом понимается гло-

бальный максимум, если нет специальной оговорки.

Рассмотрим линии безразличия (например, линии /т, /%), ко-

торые имеют общие точки с бюджетной прямой. Двигаясь по ли-

ниям безразличия на «северо-восток» до упора, выбираем линию

безразличия /?, которая имеет с бюджетной прямой точку касания

(хр х2). Это означает, что потребитель выбирает потребительский

набор (, х2), который называется локальным рыночным равновесием

потребителя (ЛРРП). При этом его функция полезности U(xv х2)

достигает своего условного максимума т = U. Рисунок 1.1 демон-

стрирует, что U(xx, х2) = т > т, = U (х|, х2), где (хр х2) — любая точ-

ка бюджетной прямой ptxt + р2х2 = М, отличная от точки (хр х2).

Картина взаимного расположения линий безразличия и бюджет-

ной прямой на рис. 1.1 типична для задач экономической теории.

Представленные на рис. 1.1 линии безразличия являются строго

выпуклыми к точке О. В частности, если линия безразличия

строго выпукла, то точка х = (хр х2) ее касания с бюджетной пря-

мой является единственной. Если линия безразличия выпукла,

но не строго выпукла к точке О, точка х касания может быть не

единственной.

22

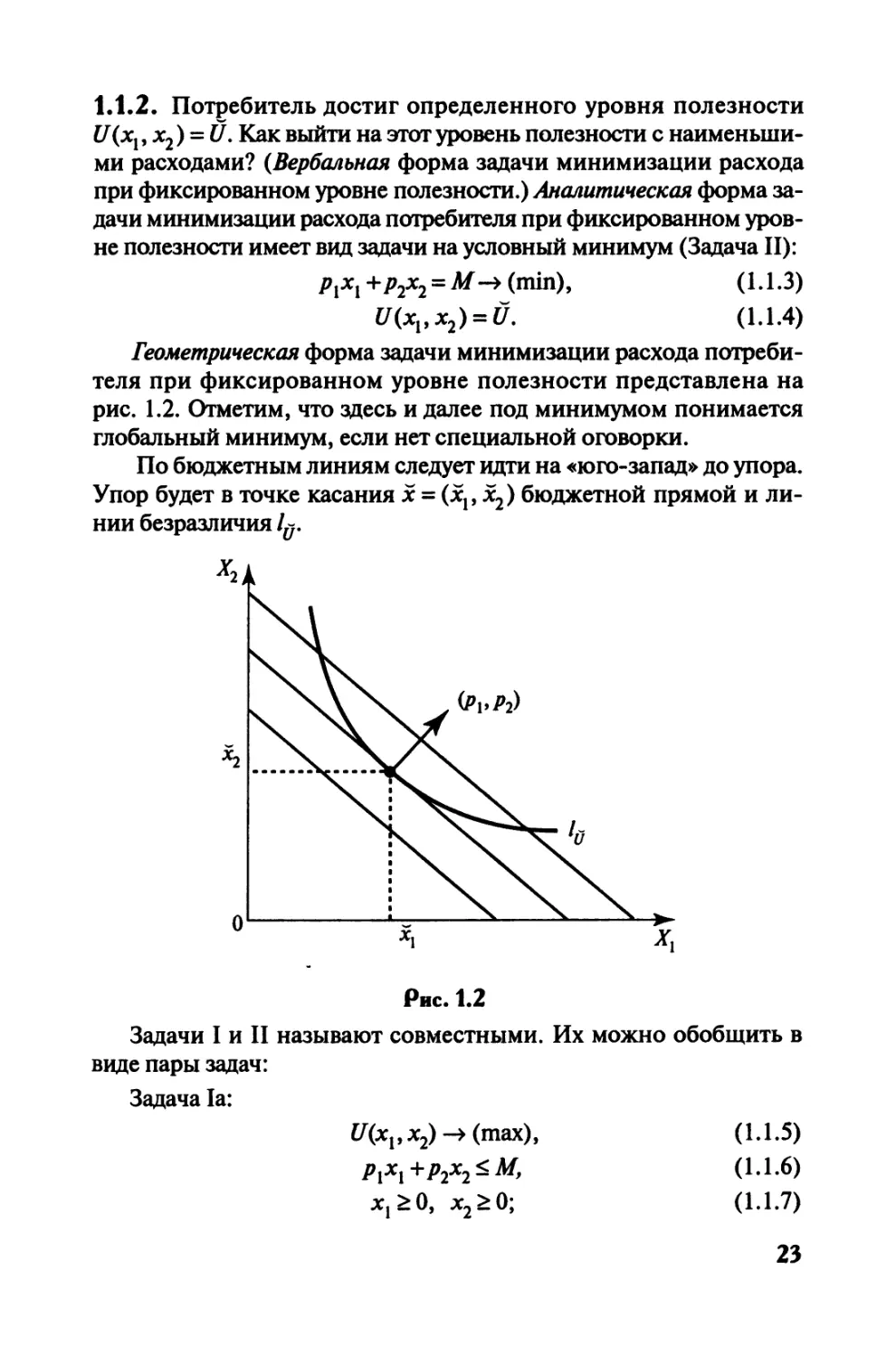

1.1.2. Потребитель достиг определенного уровня полезности

U{хх, х2) = и. Как выйти на этот уровень полезности с наименьши-

ми расходами? (Вербальная форма задачи минимизации расхода

при фиксированном уровне полезности.) Аналитическая форма за-

дачи минимизации расхода потребителя при фиксированном уров-

не полезности имеет вид задачи на условный минимум (Задача II):

р1х1+р2х2 = Л/->(тш), (1.1.3)

U(Xl,x2)-U. (1.1.4)

Геометрическая форма задачи минимизации расхода потреби-

теля при фиксированном уровне полезности представлена на

рис. 1.2. Отметим, что здесь и далее под минимумом понимается

глобальный минимум, если нет специальной оговорки.

По бюджетным линиям следует идти на «юго-запад» до упора.

Упор будет в точке касания х = (хр х2) бюджетной прямой и ли-

нии безразличия 1у.

Рис. 1.2

Задачи I и II называют совместными. Их можно обобщить в

виде пары задач:

Задача 1а:

£7(хрх2) —> (max), (1.1.5)

plXl+p2x2^M, (1.1.6)

х(>0, х2>0; (1.1.7)

23

Задача Па:

^ixi+ ?2Х2 = (min),

U(xx,x2) > U,

(1.1.8)

(1.1.9)

(1.1.10)

Формально Задачи 1а и Па — это задачи математического про-

граммирования. Задачи I и II, как уже отмечалось, — задачи на

условный экстремум.

Задачи I и la, II и Па разные, но ответы у них одинаковые (если

1.1.3. Для задачи (1.1.1), (1.1.2) на условный экстремум функция

Лагранжа имеет следующий вид:

£(хр х2, X) = U(xx,х2) +‘к(М-рххх -р2х2).

Выпишем условия первого порядка локального экстремума

функции (1.1.1) при наличии ограничения (1.1.2):

dL(x{, х2, X) _ Э£(Х], х2, X) Э£(х(, х2, X)

" ’ ~ ~ ’ ЭХ

= 0, т.е.

dxj

(1.1.11)

Эх2

dXj 1

дх2 1

М-р}х{ -p2x2 = Q.

Получили систему (1.1.11) из трех уравнений стремя неизвест-

ными х,,х2, X. Решение системы (1.1.11) называется критической

точкой функции Лагранжа

(хрх2, X)

Критическая точка (хрх2, X) называется длинной точкой.

Критическая точка без последней координаты X, т.е. (хр х2), на-

зывается короткой точкой. Точки локального условного экстре-

мума задачи (1.1.1), (1.1.2) следует искать только среди коротких

точек (Хр х2), в которых локальный условный экстремум может

быть, а может его и не быть. В связи с тем что функция полез-

(1.1.12)

24

ности — это функция, которая обладает рядом специальных

свойств:

Э£(хр^)>

< Ц ’ Эх2

;() ,0

Эх2 ’ Эх2

у системы (1.1.11) существует обязательно единственное решение

(Xj, х2, X), т.е. существует только одна критическая точка функции

Лагранжа, а следовательно, только одна короткая точка (хр х2),

и эта точка — не только точка локального, а также глобального

максимума функции (1.1.1) при наличии ограничения (1.1.2). Это

можно доказать с помощью условий второго порядка локального

экстремума функции (1.1.1) при наличии ограничения (1.1.2) и с

использованием условия строгой выпуклости вверх функции

(1.1.1).

Функции

* 1 = Ох{рх,р2, М) (1.1.13)

* 2 = D2<PvP-i> М) (1.1.14)

называются функциями спроса по Маршаллу {по Вальрасу) на пер-

вый и второй продукты со стороны потребителя. Очевидно, что

X=D3{px,p2,M).

Функция U{xx, х2)= U[Dx(pvp2, М), D2(px,p2, M)]=v(px,p2, М)

называется косвенной (неявной) функцией полезности параметров

р(, р2, М; выражение v(px, р2, М) есть максимум функции полез-

ности.

Функции спроса D.{px, р2, М), i = 1,2 однородны нулевой сте-

пени по всем переменным, т.е. для любого числа у > О

Di{pvp2, М) = D/y-Pp ур2, y-M)=xt, i= 1, 2.

Для доказательства перепишем задачу (1.1.1), (1.1.2) следующим

образом:

tZ(xpx2) —> (шах), (1.1.1)

У Р1хх,у р2х2 = у-М, (1.1.15)

0<уе £р

25

Задачи (1.1.1), (1.1.2) и (1.1.1), (1.1.15) одинаковы и имеют одно и то

жерешениеЦ, х2). Задача (1.1.1), (1.1.2) имеет ответ(1.1.13), (1.1.14),

а задача (1.1.1), (1.1.15) имеет ответ X] = Dx(y-px, у-р2, у-М),

x2 = D2(ypx,yp2,y-M)M.

Следовательно,

YP2’ У‘ Ю = №i> Pi' W, (1.1.16)

D2(y pv y p2, y-M) = D2(pvp2, At), (1.1.17)

т.е. функции спроса (xp x2) однородны нулевой степени по всем

переменным/>,, р2, М.

1.1.4. Свойства косвенной функции полезности v(ppp2, М)

1. Косвенная функция полезности v(px,p2, М) является одно-

родной функцией нулевой степени по всем переменнымрх,р2, М:

v(y-Px, 1Р2> У' Ю = U[Dx(y pv у р2, у-М), D2(y pv у р2, у-М)] =

= U[Dx(pvp2, М), D2(pvp2, M)] = v(px,p2, М).

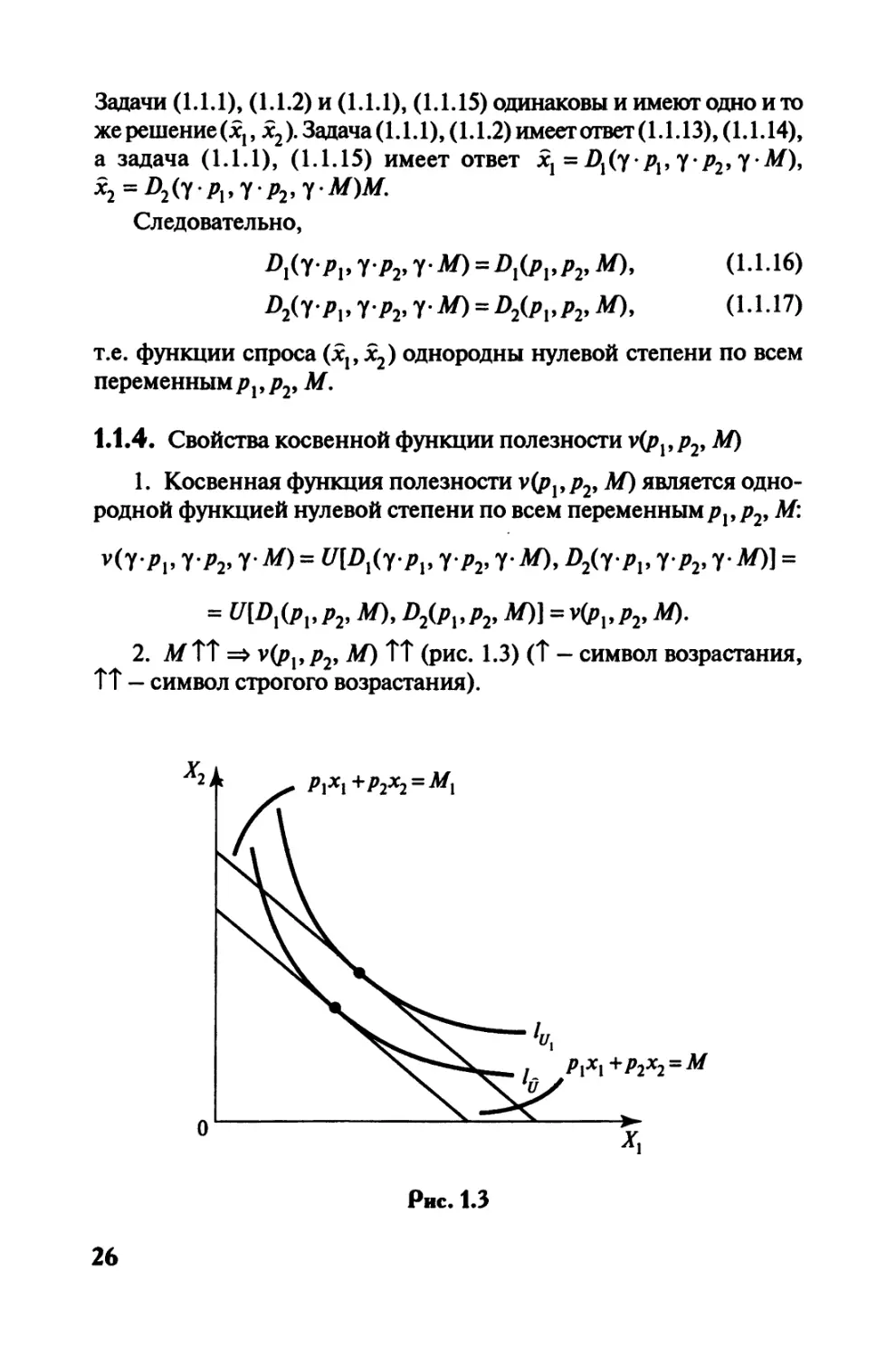

2. М ТТ => v(P\,P2, М) ТГ (рис. 1.3) (Т — символ возрастания,

П — символ строгого возрастания).

26

Рис. 1.4

Если Мх > М, то v(ppp2, М) > v(px,p2, Мх), ибо бюджетная пря-

мая рххх + р2х2 = Мх расположена северо-восточнее бюджетной

прямой рххх + р2х2 = М, и следовательно, линия безразличия 1и

расположена северо-восточнее линии безразличия Iq, откуда выте-

кает неравенство U(px,p2, M) = UX>U =U(px,p2, MJ (см. рис. 1.3).

Строгое доказательство следует из утверждения 1.2.1 парагра-

фа 1.2.

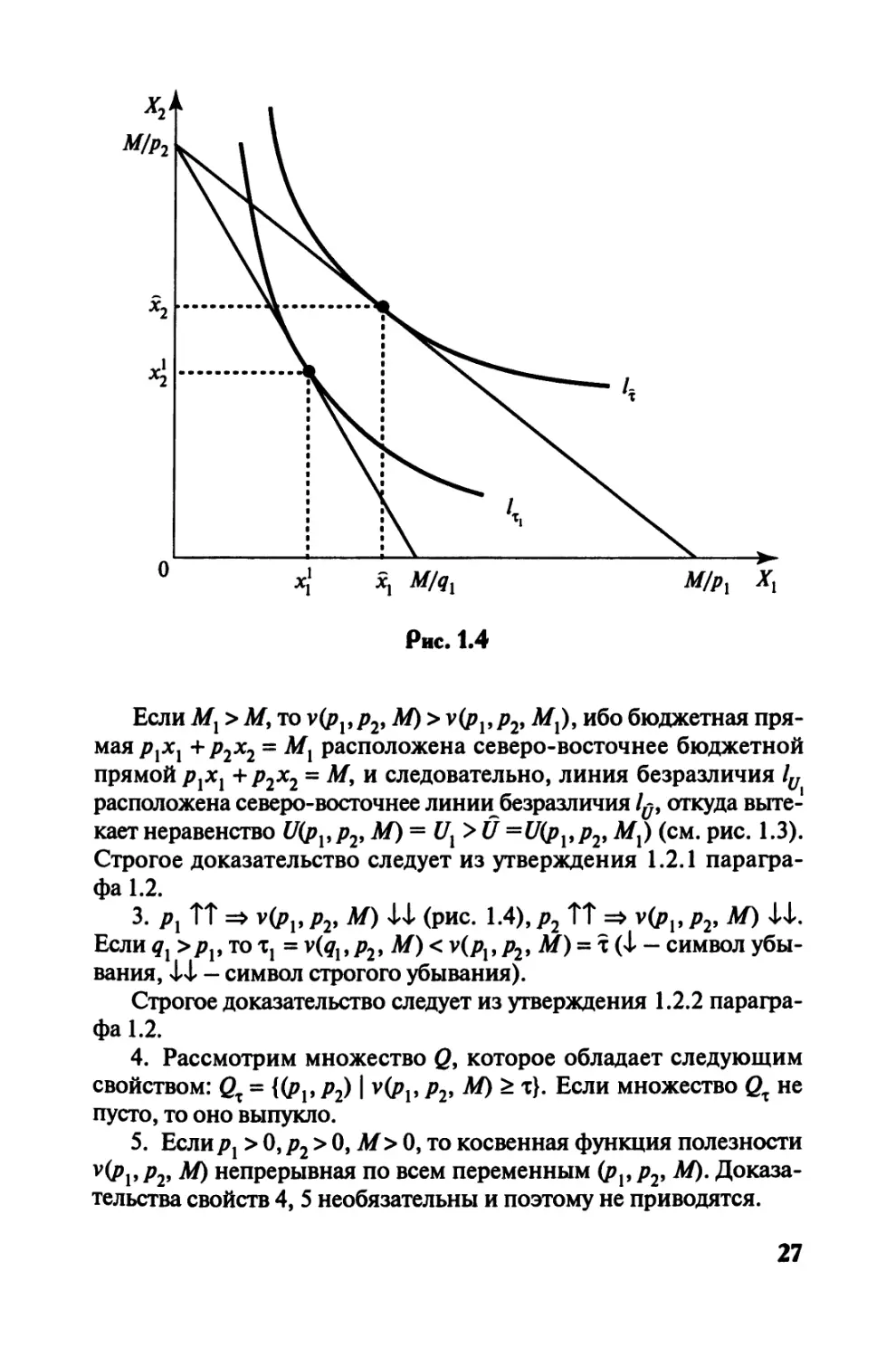

3. рх ТТ => v(px, р2, М) J-J- (рис. 1.4), р2 ТТ => у(рр р2, М) 4-i.

Если qx >рх, то Tj = v(qx, р2, М) < v(px,p2, М) = т (J- — символ убы-

вания, J-X — символ строгого убывания).

Строгое доказательство следует из утверждения 1.2.2 парагра-

фа 1.2.

4. Рассмотрим множество Q, которое обладает следующим

свойством: Qx = {(рр р2) | v(px, р2, М) > т}. Если множество Qx не

пусто, то оно выпукло.

5. Если рх > 0, р2 > О, М> 0, то косвенная функция полезности

v(₽p Р2, -^0 непрерывная по всем переменным (рх, р2, М). Доказа-

тельства свойств 4, 5 необязательны и поэтому не приводятся.

27

1.1.5. Все построение этого и остальных параграфов главы 1 ес-

тественным образом переносится на случай произвольного п > 2.

В частности, Задачи I' и 1Г имеют следующие формулировки:

Задача Г:

CZ(XpX2,.... хп) (max),

= М;

Задача II':

Р j +... +Рнхп = (min),

tf(xpx2, ...,х„) = т.

Функции спроса по Маршаллу (Вальрасу) имеют вид

Xj = Д(А, .М), ...,хп = Dn(Pl, ...,рп, М).

1.2. Предельная полезность по доходу

и предельная полезность по цене продукта

(тождество Роя). Значение этих выражений

для решения теоретических и прикладных задач

потребительского поведения на рынке

1.2.1. Утверждение 1.2.1 (о предельной полезности по доходу)

Предельная полезность по доходу равна множителю X Лаг-

ранжа:

Эу(РрР2,Я) - (1.2.1)

ЭМ

Доказательство утверждения 1.2.1

Пусть (xj, х2, X) — решение задачи Лагранжа, т.е.

(1.2.2)

dXj

Э(/(ХрХ2) -

---rz—- = Л-р2. (1.2.3)

dx2

Равенство

М=р} Dx(pvpv М) +р2 • D2(pvp2, М) (1.2.4)

является тождеством поpit р2, М, поэтому

,_dM _ Ы\(рх,р2, М) dD2(pvp2,M) (12 5)

дМ +Р2' дМ

28

Имеем

ду(рг,р2, М) dU[P[(pl,p2, М), Р2(рх,р2, М)}

ЭМ дМ

ЭЦ(Х},Х2) Щ(Р],р2,М) । ЭЩх,,Х2) дР2(р{,р2,М) (1,2,2),(1.2.3)

' ъм ах2 эм *

_£_ ЫЦрх,р2,М) - ЭД2(/>,,р2,М) _ (1,2,5) у ЭМ _ у

"Р| ай Р1 эм--------------------------------”

Утверждение 1.2.1 доказано.

Отметим, что v(pl,p2,M) = U(xl,x2) = тах£/(хр х2) при нали-

чии ограниченияр1х] + р2х2 = М, тогда на основании (1.2.1) имеем

Этах£/(хр х2) _ -

дМ ~ ’

т.е. производная глобального максимума функции полезности по

параметру М равна X.

Утверждение 1.2.1 позволяет оценить новый max t/(xpx2) функ-

ции полезности, который получается при относительно малом

AM изменении дохода (при этом новую задачу на условный мак-

симум

t/(X],X2)->max,

Р]Х( + Р2х2 = М+ДМ

решать не следует):

г dU(pvp2,M) v(pvp2,M + AM)-v{pvp2,M)

х=—hr—я—---------------------пт---------’ откУда

дМ AM

v(p{,Рг>М + ДМ) = v(px, р2, М) + X • ДМ, т.е.

max С/(х.,х2)= max Щх.,х2)+Х-ДМ,

р|лс1+р2х2=Л/+ДЛ/ pixi+p2x2=M

что важно с теоретической и практической точек зрения.

Если функция полезности Z7(xp х2) выпукла вверх, то множи-

тель Лагранжа X скорее мал (является «моськой»), чем велик

(т.е. не «слон»). В связи с этим последнее приближенное равен-

ство означает, что для заметного увеличения уровня полезности

следует значительно увеличить объем расхода потребителя.

29

Косвенная функция полезности v(px,р2, М) по определению есть

max U(xx при наличии ограничения/»^] +р2х2=М, т.е. косвенная

функция полезности — это функция параметров рх,р2, М Задачи I

на условный экстремум (см. в параграфе 1.1 Задачу (1.1.1) —

(1.1.2)). Утверждение 1.2.1 — это утверждение о том, что частная

производная условного максимума v(px, р2, М) целевой функции

С/(Х], х2) по параметру М равна X.

В приведенных ниже утверждениях 1.2.2 (утверждениях 1.4.1,

1.4.2) также фигурируют частные производные условного макси-

мума функции U(xx, х2) (условного минимума функции/>]Х] + р2х2)

по параметрам рх, р2, М (по параметрам рх, р2, U).

Теоремы о частных производных экстремальных значений

целевых функций различных экстремальных задач по параметрам

этих задач называются теоремами об огибающей. Приведенное

здесь утверждение 1.2.1 и приводимые далее утверждения 1.2.2,

1.4.1 и 1.4.2 представляют собой частные версии теорем об огиба-

ющей в случае, когда специальное ограничение или целевая функ-

ция являются линейными по переменным экстремальной задачи.

1.2.2. Утверждение 1.2.2 (тождество Роя)

(= (126)

Эр,

<Эу(/»1,/»2,М) = __ Эу(/>,,/>2, МЙ (1 2 7)

k Э/», ' дМ J

Мерой изменения значения косвенной функции полезности в

связи с изменением цены ^.является произведение (-х. • X), i = 1,2.

Доказательство утверждения 1.2.2

Пусть (X], х2, X) — решение задачи Лагранжа, т.е.

ЭС/(Х],х2) - Э<7(Х],х2) *

ЭХ] Эх2 -Х/’2-

Из тождества (1.2.4) следует, что

дрх дрх

аналогично

(,.2.9)

Эр2 Э/>2 Э/>2

30

Имеем

Эг(р,,р2,М) dU[Dx(Pl,p2, М), P2(Pl,р2,М)}

Ърх Ърх

_dU(xx,x2) ЭРх(рх,р2,М) [ ЭЩхрх2) ЭР2(рх,р2,М) _ (Ш)>(Ш)

3btj дрх дх2 дрх

дРх(рх,р2,М) дР2(рх,р2,М)

* Рг Sp,

Аналогично

=-!kD1(p1,p2,M)=-kxl.

=%• рх-

dv(px,p2,M) -

Эр2 ”

Отметим, чтоX = (см. (1-2.1)).

дм

Утверждение 1.2.2 доказано.

Поскольку v(px ,р2, М) = U(xx,x2)- max U (х, ,x2 )при наличии ог-

,, dmaxCA(x,,x,) - _

раниченияр.х. + р2х2 = М, постольку имеем-------—!—— = -X • хр

о/»!

т.е. производная глобального максимума функции полезности по

параметру рх равна -X • х,.

Утверждение 1.2.2 позволяет оценить новый max U[xx, х2)

функции полезности, который получается при относительно ма-

лом Др] изменении цены р( (при этом новую задачу на условный

максимум

(7(хр х2) -> max,

(р,+Др1)х1+р2х2 = Л/

решать не следует):

- ? Эу(РрР2,Л/) v(Pi + Аррр2, Л/)-v(p,,р2,М)

’ ЭА “ Др,

откуда

v(p, + ДРр р2, М) « v(pp р2, М) - X, • X • ДРр т.е.

max Щх.,х,)« max t/(x., х,)-х.Х-Др.,

(Pl+APjJXj+PjJCjsM ^JC]+ftX2=M

что важно с теоретической и практической точек зрения.

31

1.2.3. Утверждения 1.2.1 и 1.2.2 при п > 2 имеют вид

dv(/>P -,Р„,М)

дМ

= Х,

dv(Pl, -;Рп,М)

dpi

= -X] X,

Эу(Р}, ...,рп,М)

п

1.3. Решение задачи минимизации расхода

потребителя при фиксированном уровне полезности

методом Лагранжа. Функции спроса по Хиксу

(функции компенсированного спроса),

функция расходов и их свойства

1.3.1. Решим задачу (1.1.3), (1.1.4) (см. параграф 1.1) методом

Лагранжа:

Функция Лагранжа задачи (1.1.3), (1.1.4) имеет вид

£(х,, х2, X) = + р2х2 + k(U -U(xi,x2)). (1.3.1)

Выписываем условия первого порядка для функции Лагранжа

Z>(X], х2, X).

,,-Х^^О, (1.3.2)

1 (Ц

—— = 0, (1.3.3)

йх2

U-U(xi,x2) = 0. (1.3.4)

Получим систему трех уравнений (1.3.2), (1.3.3), (1.3.4) стремя

неизвестными х2, X. Решение системы (1.3.2), (1.3.3), (1.3.4)

(ХрХ2,Х) называется критической точкой функции Лагранжа

(1.3.1). Критическая точка (хр х2, X) называется длинной точкой.

Критическая точка без последней координаты X, т.е. х = (хр х2),

называется короткой точкой.

32

Если U = U(xx, х2) — функция полезности, то система (1.3.2),

(1.3.3), (1.3.4) имеет единственное решение (ХрХ^Х) и точка

(Хр х2) есть точка глобального минимума задачи (1.1.3), (1.1.4)

(см. параграф 1.1). Имеем ситуацию, аналогичную задаче (1.1.1),

(1.1.2) (см. параграф 1.1).

Функции

xx=Hx(px,p2tU)t (1.3.5)

^=Я2(РрР2,Щ (1-3.6)

называются функциями спроса по Хиксу (функциями компенсирован-

ного спроса) на первый и второй продукты со стороны потребите-

ля. Очевидно, А. = Я3(рр р2, U).

Функции спроса = Нх(рх,р2, U), х2 = Н2(рх, р2, U) по Хиксу

подставляем в целевую функцию М = т(рх, р2, U) = рххх + р2х2 =

= рхНх(рх,р2, U)+р2Н2(рх,р2, U)и получим функцию т(рх,р2, U),

которая называется функцией расходов. Она зависит от P\>P2,U и

явно не зависит от потребительского набора.

Функция спроса Hf(px, р2, U), i = 1, 2 однородна нулевой сте-

пени по переменным рх и р2, т.е. для любого числа у > О

ЗД а» у р2, U) = H.(px,p2, U), i = 1, 2.

Для доказательства перепишем задачу (1.1.3), (1.1.4) (см. па-

раграф 1.1) следующим образом (число у> 0):

y-pxxx + y-p2x2 = y-M-*min, (1.3.7)

U(xx,x2) = U. (1.3.8)

Задачи (1.3.7), (1.3.8) и (1.1.3), (1.1.4) (см. параграф 1.1) одина-

ковые и имеют одно и то же решение (х(, х2). Задача (1.1.3), (1.1.4)

(см параграф 1.1) имеет ответ (L3.5), (1.3.6). Задача (1.3.7), (1.3.8)

имеет ответ Xj = Нх(урх, ур2, U),x2 = Н2(урх, ур2, U).

Следовательно,

Нх(урх,ур2,й) = Нх(рх,р2,й), (1.3.9)

н2(урх,ур2,й)=н2(рх,р2,й). (1.3.Ю)

т.е. функции спроса (хр х2) однородны нулевой степени по пере-

меннымр|Ир2. '

3 - 7620

33

1.3.2. Свойства функции расходов

1. Функция расходов т(рх, р2, U) однородна первой степени

по переменным рх и р2.

Имеем

HY A’ Y /’i’ и> = VPrHx(ypx, ТР2’ U)+y p2 H2(y px, у р2, U) =

= У-[РгНх(рх,р2, U) + p2 H2(px,p2, U)] = y m(px,p2, U).

2. Если U ??=> т(рх, р2, U) ТТ,

рх

р2 ??=>m(Pi,p2, tZ)?t.

Доказательства следуют из утверждений 1.4.1 и 1.4.2 парагра-

фа 1.4.

3. Функция расходов выпуклая вверх по переменным рх и р2

(рис. 1.5):

т [(1 - X) р° + X • р1)] £ (1 - Х)/и(р°) + X • т(р1) для любого числа

О < X £ 1 и любых векторовр° £ О,/»1 £ б.

34

4. рх > 0, р2 > О, U > О — функция спроса по Хиксу и функция

расходов непрерывны.

Доказательство свойства 4 является необязательным и поэто-

му не приводится.

Докажем свойство 3.

Число X удовлетворяет неравенствам 0 < X < 1, векторы р° > О,

рх > 0. Имеем р2, U) = pfxx + р2х2 = min(p°x, + р2х2) при ус-

ловии, чтоб/ (хр х2, U) - U.Аналогично «(р*, р\, U) = pjx{ + р2х2 =

= min(p1'x1 +р\х2) при условии, что U(xx,x2, U) = U. Положим

р=(1-А,)-р°+Х-р,^р1 +К-р},р2 =(1-к)-р2 +Х-р2]. Имеем

М(рх,р2, U) = + р2х2 = minCpjXj + р2х2) при условии, что

U(xx,x2, U) = U.

Имеем следующую цепочку равенств и неравенств:

т(рх,р2, й)-р х = рххх + р2х2 = ((1-Х)-р1° + Х-р11)х1 +

+(1 - X) • р2 + X • р2 )х2 = (1 - А-ХаЧ + P°x2)+к(р}хх + рх2х2) =

= (1 - Х)р°х + X • рхх (1 - Х)р°х° + X • рххх =

= (1-Х)т(р°,р°, ^)+X m(p11,p*, U),

откуда следует, что функция расходов т(р[,р2, U) выпукла вверх

по переменным р{ и р2.

Свойство 3 доказано.

При л > 2 функции спроса по Хиксу имеют вид

х, =Я,(р, U), ...,х„ = Н„(Р, ...,Р„, U).

1.4. Предельный расход по полезности

и предельный расход по цене продукта

(лемма Шепарда). Значение этих выражений

для решения теоретических и прикладных задач

потребительского выбора

1.4.1. Утверждение 1.4.1 (о предельном расходе по полезности)

Предельный расход по полезности равен множителю Лагранжа:

дт(рх,р2,(1.4Л)

дй

3.

35

Доказательство утверждения 1.4.1

Пусть (Хр х2, X) — решение задачи (1.1.3), (1.1.4) на условный

экстремум, тогда имеем тождества по хр х2, X:

а=ХЭЩ5|,^), (1.4.2)

dXj

= (1.4.3)

Равенство 2

17 = а[Я1(А,р2, й),Н2(рх,р2, й)] (1.4.4)

является тождеством по рх, р2, U, поэтому

1 = ^ЭЩхрЗ^) дНх t ЭСА^р^) ЭЯ2 (1 4 5)

дй ах, ’ дй дх2 ' дй’

Имеем

dm{p^p2,U) = Л(^ Ц, р2 гй) + р2Н2(рх, р2 ,U)) =

_ p2,U) dH2(pv р2,й) _ (1,4,2), (1,4,3)

Л ’ ди Р1' дй

- рЩхрх2) дНх(рх,р2,й) t ЭЩхрХ2) ЭЯ2(А>р2>У)\

\ ах, ' дй дх2 ' дй }

=-^цх.

Утверждение 1.4.1 доказано.

Отметим, что т(рх,р2, й) = рххх + р2х2 = min _(дх, + р2х2),

UlXj.^U

dmin(ax. +р,х,) -

тогда на основании (1.4.1) имеем---—i-i- = Л, т.е. произ-

водная глобального минимального расхода по полезности й равна

множителю Лагранжа X.

Утверждение 1.4.1 позволяет оценить новый min^^j + р2х2)

расхода, который получается при относительно малом лй изме-

нении уровня полезности (при этом новую задачу на условный

минимум

PjXj +р2х2 -»(min),

и(*х,х2)=й

решать не следует):

36

- Э/и(р1,р2, U) т(рх,р2, U + &U)-m(px,p2, U)

К = ' ,

ъи ди

откуда вытекает, что

m(ppp2, U + Дй)~ т(рх,р2, U) + X• Д(7, т.е.

"Йил,/**» + ^2*2)s т mi" ,7<A*i + Pixi)+* * A&>

U(xA t х2)=(/-^ЛС/ и(х^,Х2)=и

что важно с теоретической и прикладной точек зрения.

Если функция полезности U(xx, х2) выпукла вверх, то множи-

тель Лагранжа X скорее велик (является «слоном») чем мал (т.е. не

«моська»). В связи с этим последнее приближенное равенство со-

держательно означает, что при увеличении уровня полезности,

скажем, на одну единицу, потребителю требуется значительно

увеличить расход.

(1.4.6)

(1.4.7)

1.4.2. Утверждение 1.4.2 (лемма Шепарда)

Э/и(РрР2, U) _

За Хр

Э/й(ррр2, й) _

Зр2 Хг

Доказательство утверждения 1.4.2

Из (1.4.4) следует, что

q _ 3^ _ 3(7(5^, х2) ЪНХ + Э€А(х|, х2) ЪН2 (14 8)

Эр, Эх. Эр, Эх, Эр,

Имеем

3z»(PpP2, й)+р2-н2(рх,р2, й)]=

ЬНх(рх,р2,й) t дН2(рх, р2, й) _ (1.4.2),(1.4.3) ч

+Р1 •

=я<» » ЭЯ, эа(х„х;) анЛ

1 ’’ 3’ Эх, Эр, ЭХ} Эр2 J

Равенство (1.4.7) получается аналогично.

Утверждение 1.4.2 доказано.

Э/>]

= Я1(Рр/’2> ^)+А

37

Утверждение 1.4.2 позволяет оценить новый min^jX] + р2х2)

расхода, который при относительно малом Др( изменении ценыр,

(при этом новую задачу на условный минимум

(р, + Apj)*! +р2х2 -> (min),

U(xvx^ = U

решать не следует) имеет вид

- ... Э/и(р,,р2, U) т(рх +Лрх,р2, U)-m(pvp2, U)

*' 3pj Apj

откуда следует, что

м(РЬ+Дд,р2, U)~m(pvp2, й)+хх^рх, т.е.

min _[(pI+Ap1)x.+p2x2]® min Др.х. +р2х2]+х.Лр.,

U(xt,x2)=U ,

что важно с теоретической и практической точек зрения.

Утверждения 1.4.1 и 1.4.2. при п > 2 имеют вид

Эот(рр ...,р„, к

дй

дт(рх, ...,рп, U)_ _ Эт(рр ...,ри, U)_ _

ЭА =Х1’"’ Эрл

1.5. Взаимосвязь между решением задач

максимизации функции полезности и минимизации

расходов. Вывод уравнений Слуцкого.

Уравнения Слуцкого в эластичностях

1.5.1

Задача максимизации функции полезности имеет вид: Задача минимизации расходов:

U(xv х2) -» (шах), (1.5.1) Pi*! +р2х2 = М—> (min), (1.5.3)

р1х1+р2х2 = Л/. (1.5.2) Вектор (Хр х2) — ее максимальное решение, Х!=Д(ррР2,Л/), х2 = Р2(ррР2,Л/), U = I/(XpX2) = v(ppP2, М). (рис. 1.6) 17=1/(ХрХ2). (1.5.4) Вектор (X], х2) — ее минимальное решение, х1 = Я1(ррр2, 17), Х2 = Я2(РрР2, Я), m(pt,p2, С/) = р1х1 + р2х2.

38

Положим в (1.5.2) М = л|(рр р2, U), тогда, очевидно,

Р,(Рр?2, «О’р/’р U)) = Я,(ррР2, U), (1.5.5)

ЯгО’р/Ъ’ т<РуР2> = Н2<Р\’Р2’ &>> О-5-6)

и=й.

Использовав теорему о частных производных сложной функ-

ции, получим

ЭЯ,(ррр2, Я) _ ЭРДррР2, /и(ррр2, Я)) ।

*> . (1.5.7)

dPt(pvp2,m(px,p2, U)) дт(рх,р2, U)

дМ dpj

Подставив в (1.5.7) *Р1’ = Н (р р., U) (лемма Ше-

. dPj J

парда — см. параграф 1.4), получим уравнение (точнее, первую

версию уравнений) Слуцкого:

^L=^.+ n

dPj dPj j ЪМ'

(в общем случае i,J=1,..., л).

(1.5.8)

39

В уравнении (1.5.8) вместо Н. фигурирует D., ибо они равны

(см. (1.5.5), (1.5.6)).

По лемме Шепарда (см. параграф 1.4)

Э/»(/>|, Р2, U) _ fj (р , р > jjY i,j = \, 2 (в общем случае/, j = 1, ..., л),

Эр,.

откуда следует, что

d2m(pi,p2,U) dHj(tpi,p2,U)

dpjdpi dpj

В связи с тем, что

Э2от(р, ,p2,U) д2т(р1 ,p2,U)

др^ dp^pj

имеем

^i_+D _ dHi _ &т(р\, P2’ d2/n(p!,p2,U) =

dpj J dM др}. dpjdp. dp^

dH, dD. dD,

= —J- =—-+D.—J-, т.е.

Эр; dp. ' dM

dD, n dD. dD. dD,

dpj J dM dp/ ' dM’ (1-5.9)

/,./ = 1,2 (в общем случае/, J=1, ...,л).

Выражение (1.5.9) — это вторая версия уравнений Слуцкого.

с , », д2т(р.,р2, U)

1.5.2. Матрица из вторых частных производных-------- 12-----

называется матрицей Слуцкого. °PjoPi

Из математического анализа известно, что для выпуклости

(вверх) функции m(pitp2, U) расходов необходимо и достаточно,

чтобы матрица Слуцкого была неположительно определенной.

Это эквивалентно тому, что квадратичная форма, соответствую-

щая матрице Слуцкого, была неположительно определенной. Пос-

кольку функция m(pt,p2,U) расходов выпукла вверх по перемен-

ным рх и р2 (см. параграф 1.3), постольку матрица Слуцкого непо-

40

ложительно определена, откуда следует, что все элементы ее

главной диагонали неположительны:

^U.P2.g>s0(<0)| , = 1>2>

Эр;

или

ЭЯ.

—— < 0 (<0), i = 1, 2 (в общем случае i = 1, ..., л),

Эр.

т.е. с точки зрения функций спроса по Хиксу все продукты обык-

новенные и продуктов Гиффена у этих функций не бывает.

1.5.3. Уравнение Слуцкого

др. dpj дМ

после деления на умножения на р. перепишется так:

Pj_ <Щ = Ъ_ D щ

Di dpj Н( дрj Di J дМ'

Преобразовав последнее слагаемое

dDi = M dD, PjDj

DiJ'dM~Di'dM‘ M ’

получим следующее уравнение:

pj = ЭЦ PjDj (1.5.10)

Di dp. Hi dp. Di дМ M ’

где — перекрестная эластичность Ej{D^ спроса (по Мар-

Dt °Pj шаллу) на f-й продукт по цене р^. у-го продукта (если

i = j, получаем обычную эластичность спроса (по

Маршаллу) на /-Й продукт по цене р(.);

—Ё • —- — перекрестная эластичность Ej (Н) спроса (по Хиксу)

°pj на /-Й продукт по цене Pj у-го продукта (если i =j,

получаем обычную эластичность спроса (по Хиксу)

на z'-й продукт по ценер);

М 3D,

^ "дМ ~ эластичность спроса по доходу;

PiDi

— доля р, дохода A/потребителя, который он тратит на

приобретение у-го продукта.

41

Таким образом, получено уравнение (точнее уравнения)

Слуцкого в эластичностях:

£//),) = £/^)-£Л/(Р,) р/, /,/-1,2 (1.5.11)

(в общем случае i, J = 1,..., л)

1.6. Оценка изменения благосостояния

потребителя. Эквивалентная и компенсирующая

вариации дохода

1.6.1. Уравнение бюджетной плоскости + р2х2 +... + рпхп=Мх

можно переписать так: р{хх + у = Мх, где у=р2х2 +... + pjcn — коли-

чество композитного продукта (товара). Первый продукт приоб-

ретается в количестве х1 по цене р,.

При цене р1 на первый продукт потребитель выбирает набор

х(|) = (х^, у(|)), т.е. потребитель тратит на приобретение первого

продуктар,х^ руб. иу(1) руб. на приобретение остальных продук-

тов. х(1) — точка касания линии безразличия и бюджетной

прямой I (р,х( +y = Afj) (рис. 1.7).

42

Если цена р} на первый продукт выросла и стала равной

(?1 > Р])> бюджетная прямая I перейдет в бюджетную прямую II.

В этом случае потребитель выберет набор х<2) = (х*2), у(2)), который

изображается точкой касания х<2) линии безразличия и бюд-

жетной прямой II (qlx} +у=М[). Очевидно, < Uw, т.е. уровень

полезности потребителя (удовлетворение потребительских

амбиций) снизится до уровня (А2).

Определим величину АМр на которую следует увеличить но-

минальный доход Мх потребителя, чтобы потребитель вернулся

на прежний уровень U^, т.е. прежний реальный доход по Хиксу.

Для этого следует переместить бюджетную прямую II парал-

лельно самой себе на «северо-восток» так, чтобы она перешла в

положение III. Бюджетная прямая III (д1х1 +у=Мх+ДМ\, ДМ, > О,

если цена р, растет) касается линии безразличия в точке х(3) =

= (*j3\ У2)) и параллельна бюджетной прямой II.

Величина ДА/, и есть компенсирующая вариация дохода (СИ),

ибо она показывает, на какую величину следует изменить (увели-

чить) номинальный доход Mv чтобы компенсировать потерю ре-

ального дохода потребителя в связи с повышением цены р{ на

первый продукт.

Критерием того, что потребителю вернули его реальный доход,

является то, что потребитель вернулся на прежний уровень С(1)

полезности (уровень удовлетворения потребительских амбиций).

В связи с повышением цены р, на первый продукт переход из

точки х(1) ввточку х<3) отражает простой эффект (эффект замены —

ЭЗ), вызванный изменением только одного параметра (ценыр,) и

сохранением неизменным другого параметра (реального дохода

потребителя). Переход из точки х(3) в точку х(2) отражает простой

эффект (эффект дохода — ЭД), вызванный изменением только од-

ного параметра (дохода, который изменяется с величины Мх + ДМ,

до величины Л/,) и сохранением неизменным другого параметра

(цены р,). Переход из точки х(1) в точку х(2) отражает сложный

(составной) эффект (общий эффект — ОЭ), вызванный измене-

нием двух параметров (цены р, и реального дохода потребителя),

т.е. имеем для первого продукта (прямые) эффекты — общий (ОЭ),

замены (ЭЗ) и дохода (ЭД):

ОЭ = ЭЗ + ЭД,

где ОЭ =х® -х^; ЭЗ =х*3)-х^; ЭД -х® -х^3) (см. рис. 1.7).

43

Для другого продукта (в данном случае композитного) имеем

(перекрестные) эффекты - общий (ОЭ'), замены (ЭЗ') и дохода

(ЭД'):

ОЭ' = ЭЗ' + ЭД',

где ОЭ'=у(2)-у(1); ЭЗ'=У3)-/,); ЭД'=/2)-у(3) (см. рис. 1.7).

Формула ОЭ = ЭЗ + ЭД наглядно интерпретирует уравнение

Слуцкого

ЭД ЭЯ! D дРх

Эр, Эр, 1дМ'

(ОЭ) (ЭЗ) (ЭД)

Формула ОЭ' = ЭЗ' + ЭД' наглядно интерпретирует уравнение

Слуцкого

ЭЯ ЭЯ, Л ЭЯ

дрх Эр, ЪМ

(Q&) (ЭЗ') (ЭД')

Напомним (см. рис. 1.7), что еслих{2) <х^3), то первый продукт

является нормальным; если xj2) > х*3), то первый продукт — про-

дукт низкого качества; если xj2) < х^\ то первый продукт обыкно-

венный; еслих® >х{*\ то первый продукт — продукт Гиффена.

1.6.2. При повышении ценыр( снижается реальный доход потре-

бителя. Определим величину ДА/р на которую снизится номи-

нальный доход потребителя так, чтобы при неизменной цене р,

потребитель остался на новом уровне С/(2) полезности (t/<2) < t/(1)).

Для этого следует переместить бюджетную прямую I на «юго-

запад» так, чтобы она перешла в положение IV. Бюджетная пря-

мая IV (PjX, + у = Мх + ДА/р ДА/[ < 0, если цена рх растет) касается

линии безразличия в точке х(4) = (х*4), у(4)) и параллельна бюд-

жетной прямой I.

Величина — эквивалентная вариация дохода (EV), ибо она

показывает, на какую величину следует изменить (уменьшить)

номинальный доход Мх, чтобы потребитель остался на новом

уровне С/(2) полезности без повышения ценыр,.

44

1.7. Об использовании результатов

социологических обследований

для оценки параметров функций полезности

социальных групп

В теории потребления один потребитель взаимодействует с

рынком потребительских товаров. Потребитель оставляет на

рынке свой доход в обмен на потребительский набор, который

он выбирает. Выбираемый потребительский набор максимизи-

рует функцию полезности. Если она есть, то задача выбора пред-

ставляет собой достаточно простую задачу на условный макси-

мум с линейным ограничением в вйде равенства. Оценивать

параметры полезности реального индивидуума практически не-

возможно.

Однако под потребителем не обязательно следует понимать

конкретного индивидуума. Под потребителем можно понимать

домашнее хозяйство и даже отдельную социальную группу (на-

пример, молодежь региона, пенсионеры региона, жители городов

и поселков региона, сельские жители региона и т.п. В роли регио-

на может выступать целая страна). Оценка параметров функций

полезности отдельных социальных групп позволяет использовать

эти функции в конкретных расчетах по оценке потребительского

поведения этих групп.

Для оценки параметров функций полезности социальных

групп можно использовать оценки сдвигов предпочтений этих

групп. Для оценки сдвигов предпочтений можно использовать

результаты социологических обследований представителей соци-

альных групп на основании специально подготовленных анкет.

После обработки на ПЭВМ результатов социологических обсле-

дований появляются данные о сдвигах групповых предпочтений.

Оценки сдвигов групповых предпочтений позволяют провести

операцию интегрирования этих сдвигов и получить явное выра-

жение функции полезности социальной группы.

Таким образом, обработанные данные результатов социологи-

ческих обследований могут быть использованы при формирова-

нии модельной информации. Следовательно, экономические за-

дачи можно решать с использованием не только математических

методов, но и методов прикладной социологии.

45

Вопросы для самоконтроля к главе 1

1. Как формулируется задача максимизации функции полезности по-

требителя при бюджетном ограничении (приведите три постановки)

и ее обобщение в форме задачи математического программирования?

2. Как формулируется задача минимизации расхода потребителя при

фиксированном уровне полезности (приведите три постановки) и ее

обобщение в форме задачи математического программирования?

3. Что представляют собой метод Лагранжа решения задачи максими-

зации функции полезности потребителя при бюджетном ограниче-

нии, локальное рыночное равновесие потребителя (ЛРРП) и его

геометрическая характеристика?

4. Что такое функция спроса по Маршаллу на продукт со стороны по-

требителя и косвенная функция полезности? Сформулируйте свой-

ства этих функций.

5. Чему равна предельная полезность по доходу?

6. Чему равна предельная полезность по цене продукта (тождество

Роя)?

7. Что представляет собой метод Лагранжа решения задачи минимиза-

ции расхода потребителя при фиксированном уровне полезности?

Что такое геометрическая интерпретация этого решения?

8. Что такое функция спроса по Хиксу на продукт со стороны потреби-

теля и его функция расходов? Сформулируйте свойства этих функ-

ций.

9. Чему равен предельный расход по полезности?

10. Чему равен предельный расход по цене продукта (лемма Шепарда)?

11. Как выглядит первая версия уравнений Слуцкого? Приведите вывод

первой версии уравнений Слуцкого.

12. Что представляет собой наглядная геометрическая интерпретация

первой версии уравнений Слуцкого?

13. Что такое матрица Слуцкого и вторая версия уравнений Слуцкого?

14. Как выписываются уравнения Слуцкого в эластичностях?

15. Что такое эквивалентная вариация дохода и ее геометрическая ин-

терпретация?

16. Что такое компенсирующая вариация дохода и ее геометрическая

интерпретация?

Задачи и упражнения для самоконтроля к главе 1

1. Функция полезности потребителя имеет вид U(xy, х2) = х}/4 • х2/4. Це-

ны продуктов соответственно равны рх = 8, р2 = 2, доход потребителя

Л/=64:

а) найдите методом Лагранжа локальное рыночное равновесие по-

требителя (ЛРРП): (Xj, х2) и множитель Лагранжа X;

46

б) постройте точку (хр х2) на плоскости Ох}х2;

в) напишите уравнение и постройте (используя не менее трех то-

чек) линию безразличия, содержащую точку (Xj, х2);

г) напишите уравнение и постройте данную бюджетную прямую;

д) найдите и постройте grad U (Xj, х2), выходящий из точки (х,, х2);

е) постройте вектор цен (ррр2), выходящий из точки (хрх2);

ж) дайте геометрическую интерпретацию множителю Лагранжа 1.

2. Функция полезности потребителя имеет вид U(xx, х2) = х^2 • х^2. Це-

ны продуктов соответственно равны рх = 4, р2 = 1. Уровень полезнос-

ти U = 8:

а) найдите методом Лагранжа потребительский набор (х,, х2), кото-

рый минимизирует функцию расходов потребителя, а также

множитель Лагранжа 1;

б) постройте на плоскости OxjX2 точку (Xj, х2);

в) напишите уравнение и постройте, использовав не менее трех то-

чек, линию безразличия потребителя, содержащую точку (хр х2);

г) напишите уравнение и постройте линию минимального расхода;

д) найдите и постройте grad U (х}, х2), выходящий из точки (Xj, х2);

е) постройте вектор цен (рх, р2), выходящий из точки (Xj, х2);

ж) дайте геометрическую интерпретацию множителю Лагранжа X.

3. Функция полезности потребителя имеет вид U(xx, х2) = х[/3 • х2/4. Най-

дите эластичность по рх максимума функции полезности U при за-

данном бюджетном ограниченииPjXj + р2х2 = М.

4. Функция полезности потребителя имеет вид U(xp х2) = х2/3 • х2/4. Це-

ны на продукты соответственно равны рх и р2, доход потребителя ра-

вен М:

а) найдите функции спроса (по Маршаллу) на первый и второй

продукты;

б) выпишите косвенную функцию полезности.

5. Функция полезности потребителя имеет вид U(xp х2) = xj/4 • х^/3. Це-

ны на продукты соответственно равны рх и р2, уровень полезности

потребителя равен U:

а) найдите функции спроса (по Хиксу) на первый и второй про-

дукты.

б) выпишите функцию расходов.

6. Косвенная функция полезности v(pp р2, М) имеет вид v(pp р2, М) =

Л/,3/15

= —1/5—2/з. Выпишите функцию x{D2(pvp2. М) спроса на второй

A Pi

продукт.

47

7. Функция полезности потребителя имеет вид U(xv х2) = Xj • х2. Цены

на единицы первого и второго продукта соответственно равны рх = 2,

р2 = 4, доход равен М = 24. Цена на первый продукт повысилась и

стала равной qx = 8. Найдите эквивалентную вариацию дохода.

8.

dm(pt,p2,M)

bPi

— предельный расход по ценер. /-го продукта (/ = 1,2):

а) равен множителю Лагранжа задачи минимизации расхода при

фиксированном уровне U полезности;

б) пропорционален предельному расходу по полезности;

в) равен предельному расходу по полезности;

г) равен величине х. = х^рх,p2,U) спроса по Хиксу на /-й продукт;

д) ответы а)—г) не верны.

9. Функция расходов т(рр р2, U) как функция цен рх ир2 на продукты и

фиксированного уровня U полезности:

а) однородна нулевой степени относительно вектора цен р = (рх, р2);

б) однородна первой степени относительно вектора цен р = (рх, р2);

в) однородна нулевой степени относительно всех переменных

г) не имеет однозначной характеристики относительно вектора цен

p=(pvp2>-

10.

Эу(Р|,р2>1И)

Эр,

- предельная полезность по цене р. /-го продукта

(/=1,2):

а) равна значению х. функции спроса по Маршаллу на /-й продукт;

б) пропорциональна значению xz;

в) равна значению х. функции спроса по Хиксу на /-й продукт;

г) пропорциональна значению х. функции спроса по Хиксу на /-й

продукт;

д) ответы а)—г) не верны.

11. Косвенная функция полезности v(ppp2,

а) однородна нулевой степени относительно вектора цен р = (рр р2)

на продукты (при фиксированном доходе М)\

б) однородна первой степени относительно вектора цен р = (рр р2)

на продукты (при фиксированном доходе М);

в) однородна нулевой степени по всем переменнымрх,р2, М\

г) однородна первой степени по всем переменнымрх,р2, М;

д) ответы а)-г) не верны.

48

Вопросы, тесты и задачи для контрольных работ к главе 1

1. Укажите неверный ответ.

ЭтСд, U)

Предельный расход по полезности --:

dU

а) равен множителю Лагранжа задачи максимизации полезности

при бюджетном ограничении;

б) равен множителю Лагранжа задачи минимизации расхода при

фиксированном уровне полезности.

2. Функция спроса по Хиксу Xj = х1(ррр2, Юна первый продукт:

а) однородна нулевой степени относительно всех переменных

PVPVO-,

б) однородна первой степени относительно всех переменных

Pi,PvU\

в) однородна нулевой степени относительно вектора цен р = (рх, р2)

на продукты;

г) однородна нулевой степени относительно вектора цен р = (Pj, р2)

на продукты;

д) не допускает однозначной характеристики относительно своих

переменных.

3.

Предельная полезность по доходу

Ъу{рх,р2,М)

дМ

а) равна отношению величины х. спроса по Маршаллу на /-й про-

дукт к предельной полезности по цене р. /-го продукта;

б) пропорциональна отношению величины х, спроса по Маршаллу

на /-й продукт к предельной полезности по цене pi /-го продукта;

в) равна отношению предельной полезности по цене pt i-тъ про-

дукта к величине х{ спроса по Маршаллу на /-й продукт;

г) пропорциональна отношению предельной полезности по цене

р. /-го продукта к величине х. спроса по Маршаллу на /-й про-

дукт;

д) ответы а)—г) не верны.

4. Функция Xj = Xj(pj, р2, М) спроса по Маршаллу на первый продукт:

а) однородна нулевой степени относительно вектора цен р = (pj, р2)

на продукты (при фиксированном доходе М);

б) однородна нулевой степени по всем переменным рр р2, И;

в) однородна первой степени относительно вектора цен р = (рр р2)

на продукты (при фиксированном доходе М)\

г) однородна первой степени по всем переменным;

д) ответы а)-г) не верны.

4 - 7620

49

5. Функция полезности потребителя имеет вид U(x{i х2) =х^/3-х|/4. Най-

дите эластичность по максимума функции полезности U при за-

данном бюджетном ограничении р{х{ + р2х2 = М.

6. Функция полезности потребителя имеет вид U(xv х2) = xj/4 • х2/5. Це-

ны на продукты соответственно рх и р2, доход потребителя равен М:

а) выпишите функции спроса (по Маршаллу) на первый и второй

продукты;

б) выпишите косвенную функцию полезности.

7. Функция полезности потребителя имеет вид U(xv х2) = х^/3 • х2/4. Це-

ны на продукты соответственно равны р{ и р2, уровень полезности

потребителя равен U:

а) выпишите функции спроса (по Хиксу) на первый и второй про-

дукты;

б) выпишите функцию расходов.

Л/11/12

8. Косвенная функция полезности имеет вид v( д, р2, М) = ———

Рх -Рх

Выпишите функцию спроса Xj = х2(ррр2, М) по Маршаллу на пер-

вый продукт.

9. Функция полезности потребителя имеет вид U(x{, х2) = х}/2 • х2/2. Це-

ны на единицы первого и второго продуктов соответственно равны

Pj = 9, р2 = 4, доход равен М = 12. Цена на первый продукт повысилась

и стала равной qx = 16. Найдите компенсирующую вариацию дохода.

10. Постройте пример функции/(хр х2) такой, что ее линия уровня каса-

ется в единственной точке х = (хр х2) бюджетной прямой р{хх + р2х2 =

= Ми эта точка не является точкой условного локального экстремума

функции/(хр х2) при наличии ограничения р}х{ + р2х2 = М. (Этот

пример нетипичен для микроэкономики.)

11. Постройте пример функции f(x{, х2) такой, что ее линия уровня каса-

ется в единственной точке х = (хрх2) прямой и эта точка не является

точкой условного локального экстремума функции р{х{ + р2х2 = М

при наличии ограничения /(хрх2) = /. (Этот пример нетипичен для

микроэкономики.)

Глава 2

ТЕОРИЯ ОТНОШЕНИЯ

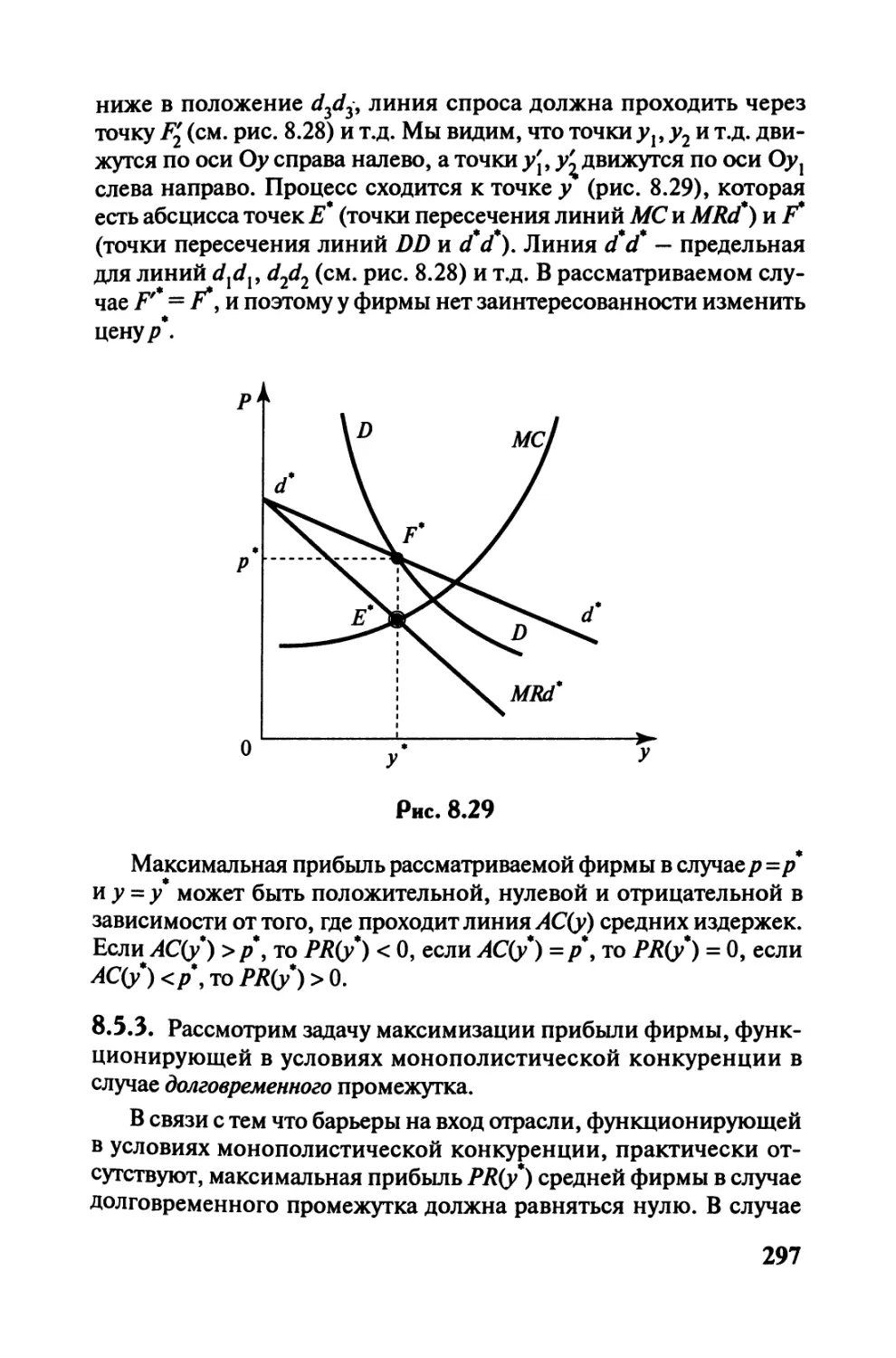

ПРЕДПОЧТЕНИЯ-БЕЗРАЗЛИЧИЯ

2.1. Понятие отношений

предпочтения, безразличия и отношения

предпочтения-безразличия

2.1.1. Если потребитель предпочитает потребительский набор

х1 = (х}, потребительскому набору х°=(xj*, ...,х°) (т.е. из двух

разных предлагаемых потребителю наборов х1 и х° он обязатель-

но выберет набор х1), то говорят, что на потребительских набо-

рах х1 и х° задано отношение (сильного) предпочтения, что записы-

вается символически так: х1 > х°.

Очевидно, отношение предпочтения не обладает свойством

рефлексивности: х > х.

Если из двух потребительских наборов х1 и х° потребителю все

равно, какой набор выбирать, то говорят, что на потребительских

наборах х1 и х° задано отношение безразличия, что записывается

так:х* ~х°.

Очевидно, отношение безразличия ость отношение эквивалент-

ности, т.е. бинарное отношение, обладающее свойствами рефлек-

сивности (х - х), симметричности (х1 - х° => х° ~ х1) и транзитив-

ности (х° — х1, х1 -х2 =>х° -х2).

2.1.2. Если потребительский набор х1 предпочитается или без-

различен для потребительского набора х°, то говорят, что на по-

требительских наборах х1 и х° задано отношение предпочтения-без-

различия, что символически записывается так: (х1 £ х°).

4*

51

Отношение предпочтения-безразличия есть отношение порядка,

т.е. такое бинарное отношение, которое обладает свойствами реф-

лексивности (х £ х), антисимметричности (х1 > х°, х° > х1 => х* - х°),

транзитивности (х2 > х1, х1 > х° => х2 >: х°).

Функция полезности задает отношение предпочтения-безраз-