/

Автор: Джейли Дж.А. Рени Ф.Дж.

Теги: экономические науки основные понятия стоимость капитал фонды товарное производство микроэкономика

ISBN: 0321079167

Год: 2011

Текст

Дж.А. Джейли

Ф.Дж. Рени

МИКРО

ЭКОНОМИКА

Geoffrey A. Jehle

Vassar College

Philip J. Reny

University of Chicago

ADVANCED

MICROECONOMIC

THEORY

Second edition

Дж.А. Джейли

Ф.Дж. Рени

МИКРО

ЭКОНОМИКА

Продвинутый

уровень

Учебник

Перевод с английского под научной редакцией

В.П. Бусыгина, М.И. Левина, Е.В. Покатович

ш

Издательский дом

Государственного университета — Высшей школы экономики

Москва, 2011

УДК 330.101.542

ББК 65.012.1

Д40

Подготовлено при содействии НФПК —

Национального фонда подготовки кадров в рамках

программы «Совершенствование преподавания

социально-экономических дисциплин в вузах»

Перевод с английского:

Е.В. Покатович (предисловие, гл. 1, 2, 3, 5), Е.И. Фатеева (гл. 4, 8),

Г.Г. Покатович (гл. 6, 9), ЕЛ. Левина (гл. 7), КЛ. Букин (гл. Al, A2)

Научные редакторы

В.П. Бусыгин, М.И. Левин, Е.В. Покатович

Authorized translation from the English language edition, entitled

ADVANCED MICROECONOMIC THEORY, 2nd Edition, ISBN 0321079167,

by Jehle, Geoffrey A. and Reny, Philip J., published by Pearson Education, Inc.

publishing as Addison->\fesley.

All rights reserved. No part of this book may be reproduced or transmitted in any form or by any

means, electronic or mechanical, including photocopying, recording by any information storage

retrieval system, without permission from Pearson Education, Inc.

Russian language edition published by the University — Higher School of Economics.

Авторизованный перевод с английского языка книги

Джеффри А. Джейли и Филипа Дж. Рени «Микроэкономика: продвинутый уровень», 2-е изд.,

ISBN 0321079167, изданной Pearson Education, Inc. и опубликованной Addison-Wesley.

ISBN 0-321-07916-7 (англ.) Copyright © 2001 Geoffrey A. Jehle and Philip J. Reny

ISBN 978-5-7598-0362-1 (рус.) © Перевод на русский язык.

Государственный университет —

Высшая школа экономики, 2011

© Оформление. Издательский дом

Государственного университета —

Высшей школы экономики, 2011

ОГЛАВЛЕНИЕ

Предисловие (перевод Е.В. Покатович) 9

Часть I. Экономические агенты

Глава 1. Теория потребителя (перевод Е.В. Покатович) 13

1.1. Базовые понятия 13

1.2. Предпочтения и полезность 15

1.2.1. Отношение предпочтения 16

1.2.2. Функция полезности 26

1.3. Задача потребителя 34

1.4. Косвенная полезность и расходы 44

1.4.1. Косвенная функция полезности 44

1.4.2. Функция расходов 51

1.4.3. Связь между косвенной функцией полезности

и функцией расходов 60

1.5. Свойства потребительского спроса 68

1.5.1. Относительные цены и реальный доход 68

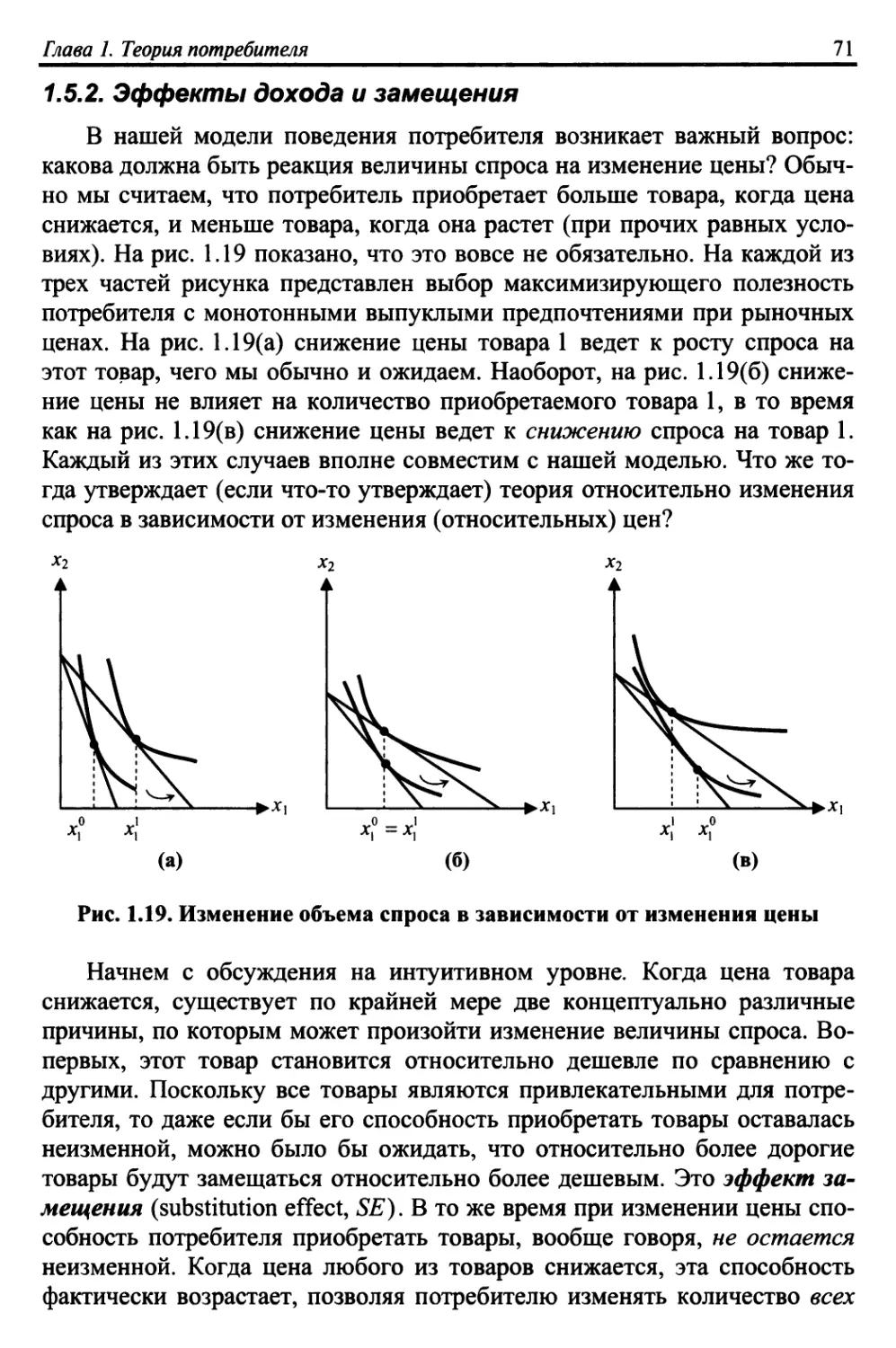

1.5.2. Эффекты дохода и замещения 71

1.5.3. Некоторые соотношения между эластичностями 82

1.6. Упражнения 86

Глава 2. Продолжение теории потребителя (перевод Е.В. Покатович) 97

2.1. Подробнее о двойственности 97

2.1.1. Расходы и предпочтения потребителя 97

2.1.2. Выпуклость и монотонность 103

2.1.3. Косвенная полезность и предпочтения потребителя 106

2.2. Восстановление функции полезности 111

2.3. Выявленные предпочтения 118

2.4. Неопределенность 126

2.4.1. Предпочтения 127

2.4.2. Функция полезности фон Неймана — Моргенштерна 132

2.4.3. Несклонность к риску 143

2.5. Упражнения 153

Глава 3. Теория фирмы (перевод Е.В. Покатович) 160

3.1. Базовые понятия 160

3.2. Производство 161

3.2.1. Отдача от масштаба и изменения пропорций 168

3.3. Издержки 171

3.4. Двойственность в производстве 182

3.5. Конкурентная фирма 183

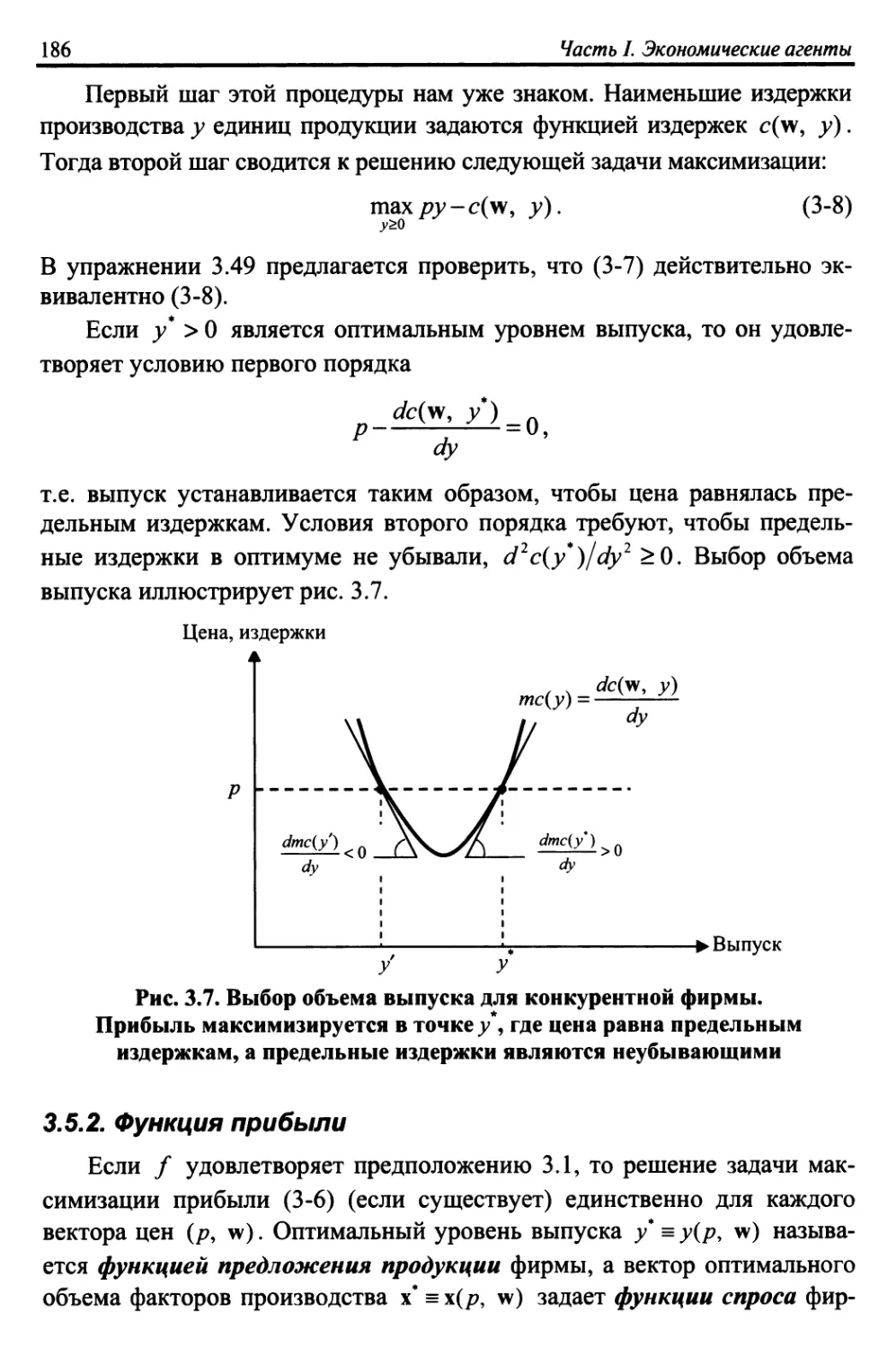

3.5.1. Максимизация прибыли 184

3.5.2. Функция прибыли 186

3.6. Упражнения 195

6 Оглавление

Часть II. Рынки и благосостояние

Глава 4. Частичное равновесие {перевод Е.И. Фатеевой) 207

4.1. Совершенная конкуренция 207

4.2. Несовершенная конкуренция 213

4.2.1. Олигополия Курно 217

4.2.2. Олигополия Бертрана 219

4.2.3. Монополистическая конкуренция 221

4.3. Равновесие и благосостояние 224

4.3.1. Цена и индивидуальное благосостояние 224

4.3.2. Эффективность конкурентного рынка 230

4.3.3. Эффективность и максимизация совокупного излишка 233

4.4. Упражнения 236

Глава 5. Общее равновесие (перевод Е.В. Покатович) 245

5.1. Равновесие в экономике обмена 246

5.2. Равновесие в конкурентных рыночных системах 253

5.2.1. Существование равновесия 254

5.2.2. Эффективность 266

5.3. Равновесие в экономике с производством 276

5.3.1. Производители 276

5.3.2. Потребители 280

5.3.3. Равновесие 282

5.3.4. Благосостояние 291

5.4. Ядро и равновесия 296

5.4.1. Реплицированные экономики 297

5.5. Упражнения 311

Глава 6. Общественный выбор и благосостояние

(перевод Г.Г. Покатовича) 321

6.1. Суть проблемы 321

6.2. Общественный выбор и теорема Эрроу 323

6.2.1. Графическое доказательство 330

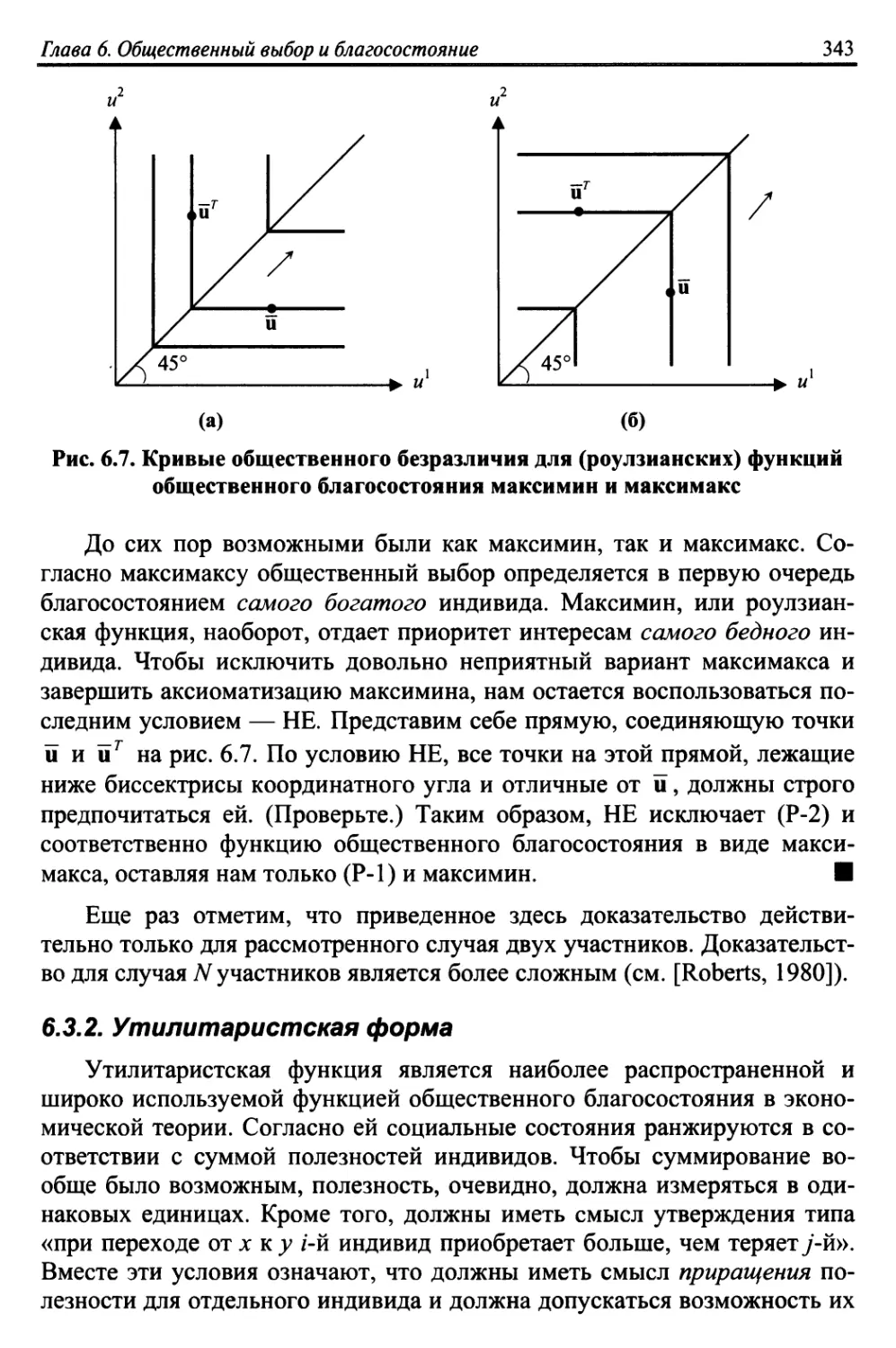

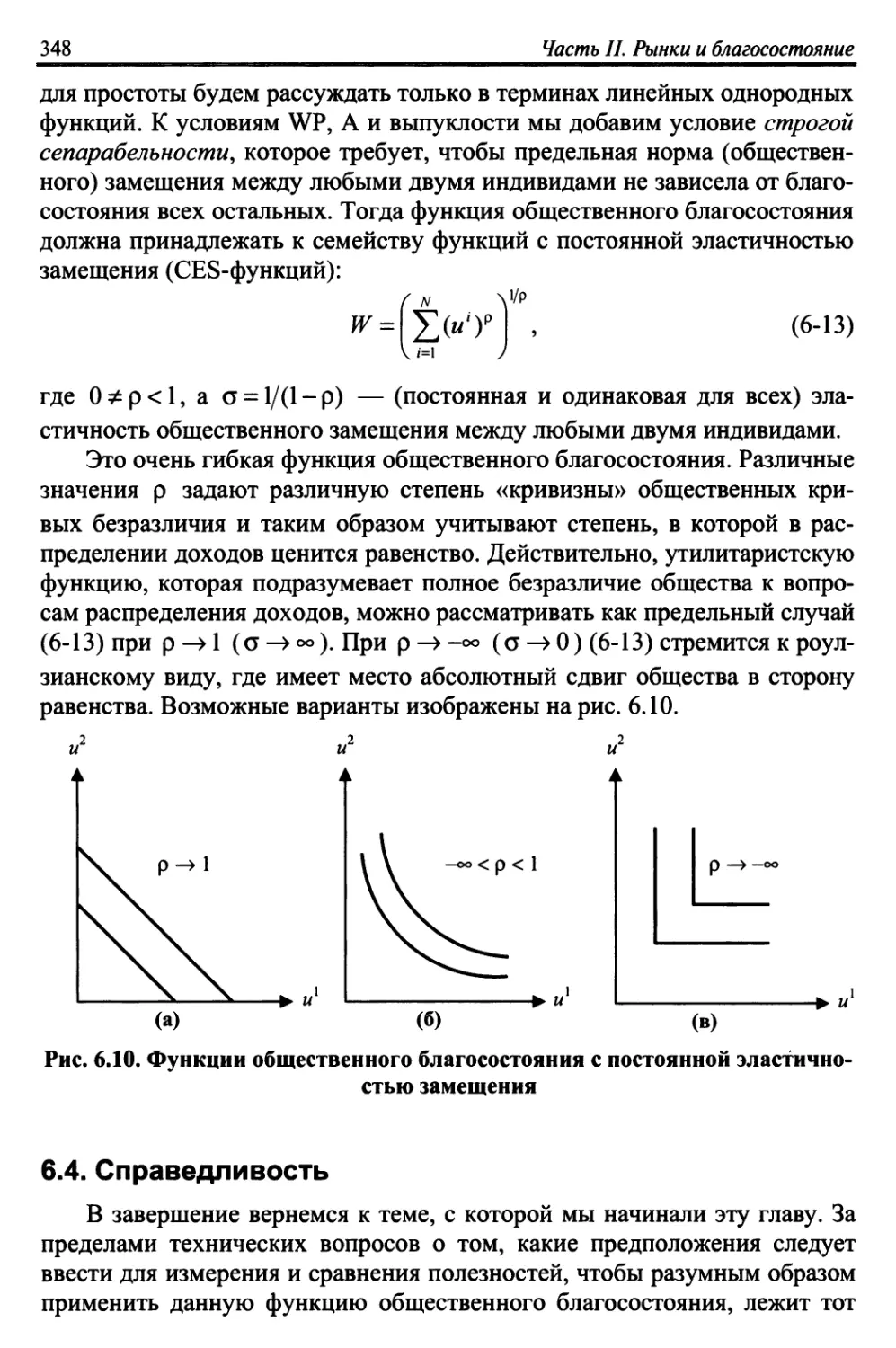

6.3. Измеримость, сравнимость и дополнительные возможности 337

6.3.1. Роулзианская форма 340

6.3.2. Утилитаристская форма 343

6.3.3. Гибкие формы .. 345

6.4. Справедливость 348

6.5. Упражнения 351

Часть III. Стратегическое поведение

Глава 7. Теория игр (перевод Е.А. Левиной) 359

7.1. Стратегическое принятие решения 359

7.2. Игры в стратегической форме 362

7.2.1. Доминирующие стратегии 363

Оглавление 7

7.2.2. Равновесие по Нэшу 368

7.2.3. Неполная информация 378

7.3. Игры в развернутой форме 385

7.3.1. Дерево игры: графическое представление 389

7.3.2. Неформальный анализ игры «Кто последний» 391

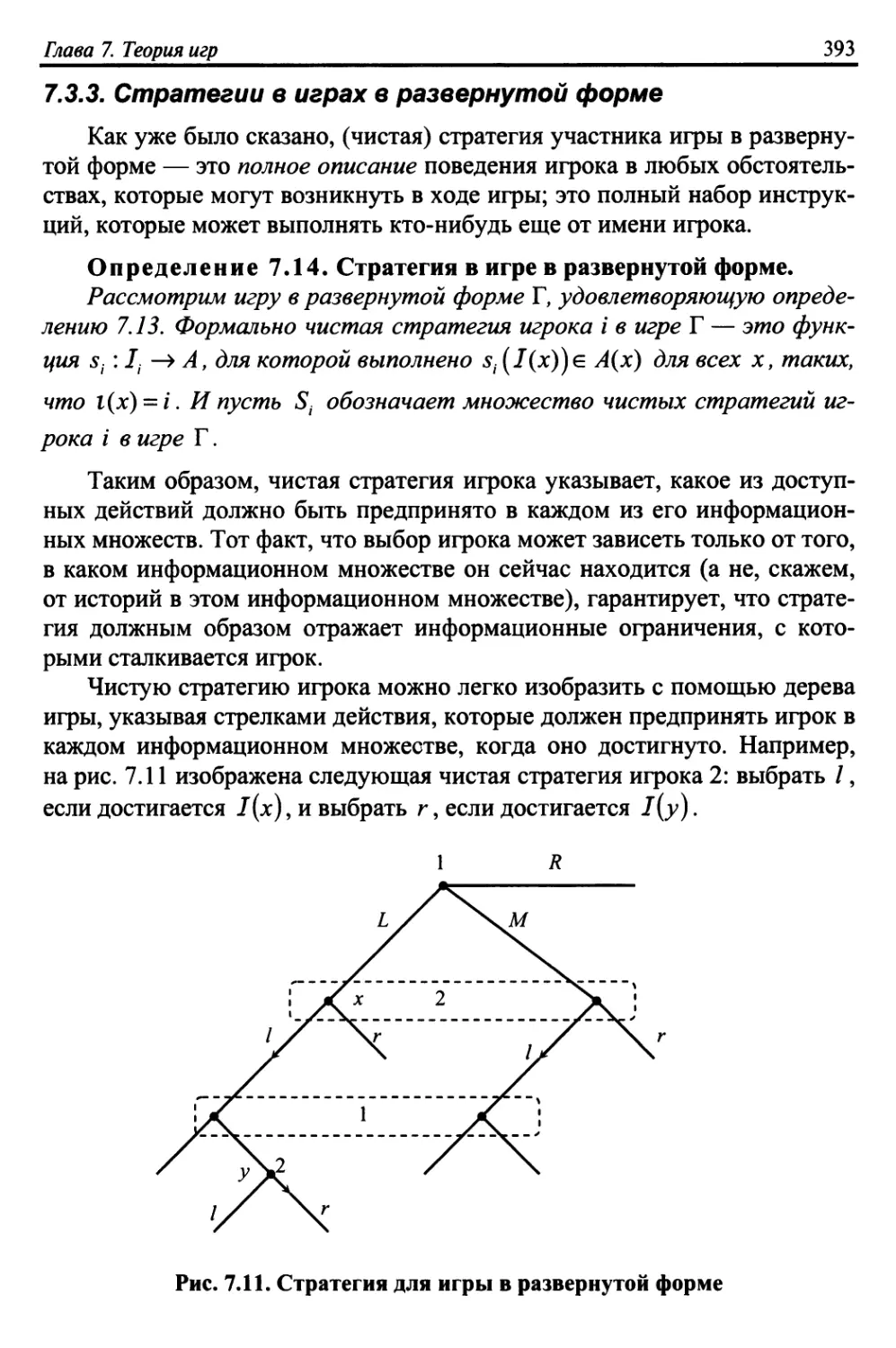

7.3.3. Стратегии в играх в развернутой форме 393

7.3.4. Стратегии и выигрыши 394

7.3.5. Игры с совершенной информацией и стратегии,

полученные обратной индукцией 395

7.3.6. Игры с несовершенной информацией и совершенное

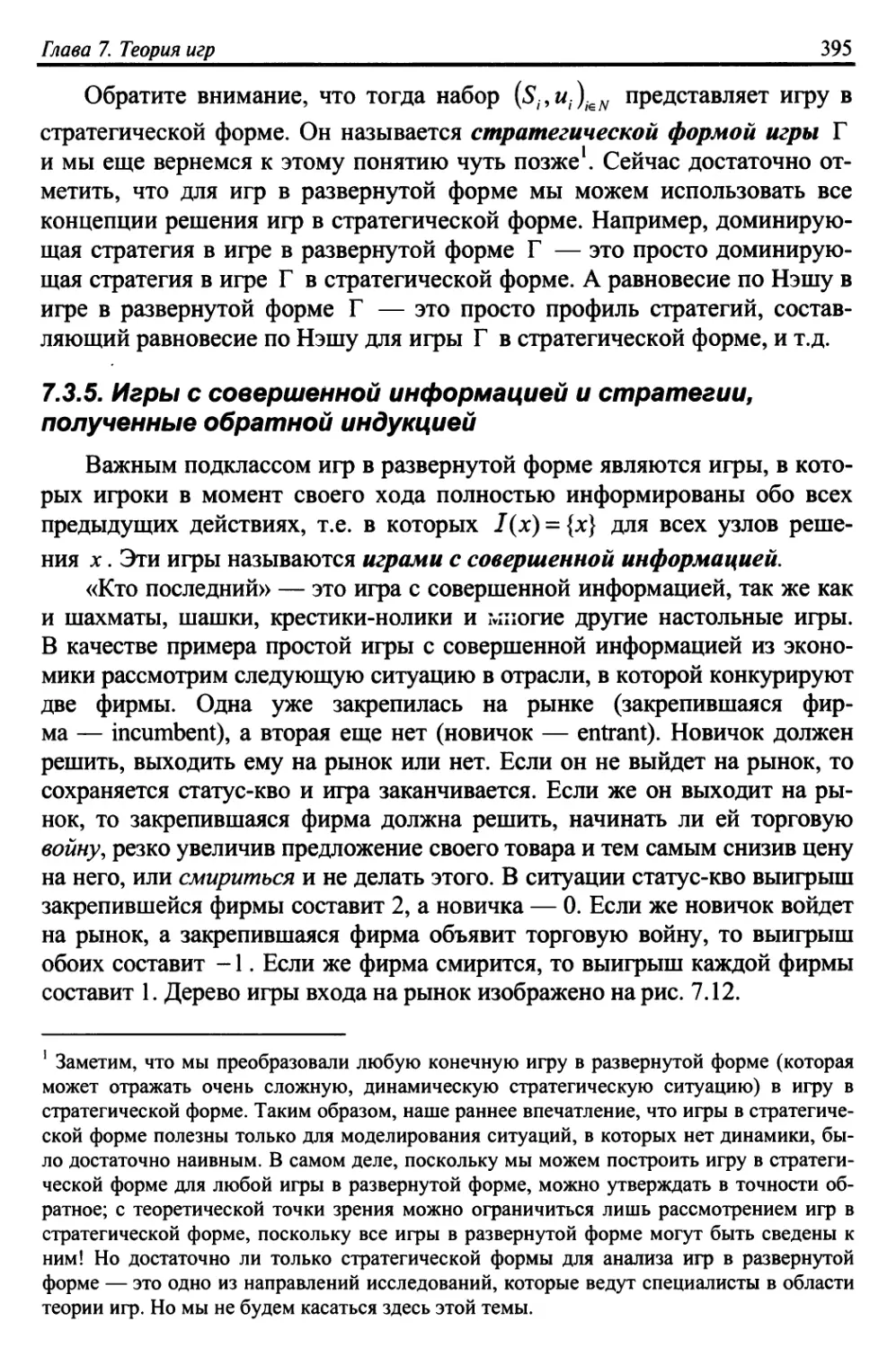

в подыграх равновесие 401

7.3.7. Секвенциальное равновесие 415

7.4. Упражнения 436

Глава 8. Экономика информации (перевод Е.И. Фатеевой) 444

8.1. Неблагоприятный отбор 445

8.1.1. Информация и эффективность рыночных исходов 445

8.1.2. Рыночные сигналы 453

8.1.3. Скрининг 477

8.2. Моральный риск и модель контрактных отношений 489

8.2.1. Симметричная информация 491

8.2.2. Асимметричная информация 493

8.3. Информация и функционирование рынка 498

8.4. Упражнения 499

Глава 9. Аукционы и создание механизмов (перевод Г.Г. Покатовича) .... 504

9.1. Четыре стандартных аукциона 504

9.2. Модель независимых частных оценок 505

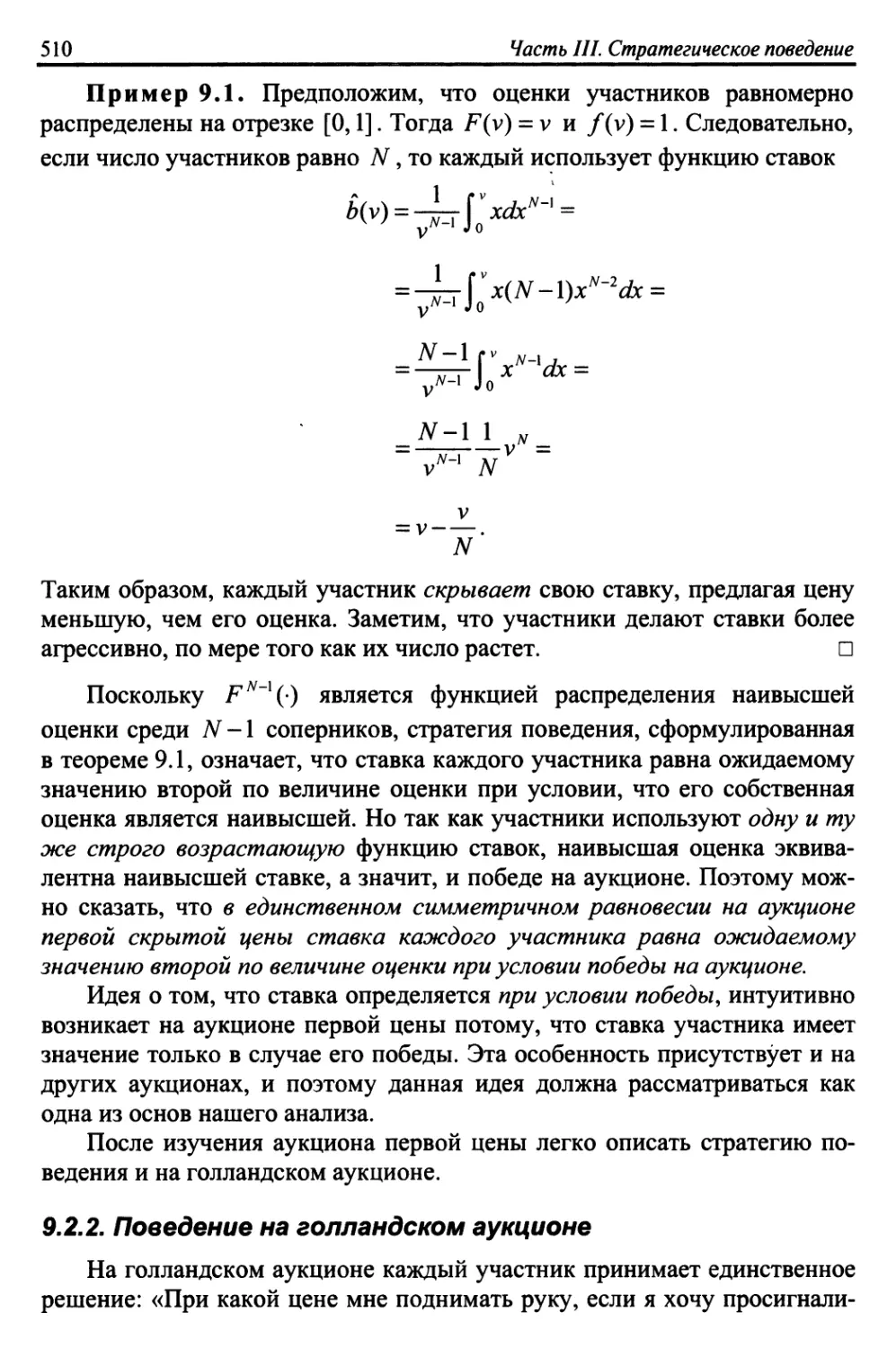

9.2.1. Поведение на аукционе первой цены 506

9.2.2. Поведение на голландском аукционе 510

9.2.3. Поведение на аукционе второй (скрытой) цены 511

9.2.4. Поведение на английском аукционе 513

9.2.5. Сравнение доходов 514

9.3. Теорема об эквивалентности доходов 517

9.3.1. Совместимые по стимулам механизмы прямой продажи 519

9.3.2. Эффективность 524

9.4. Максимизация дохода: приложение теории

создания механизмов 524

9.4.1. Индивидуальная рациональность 525

9.4.2. Оптимальный механизм продажи 526

9.4.3. Оптимальный механизм продажи: детали 531

9.4.4. Эффективность, симметрия и сравнение с четырьмя

стандартными аукционами 534

9.5. Упражнения 537

8 Оглавление

Математическое приложение

Глава А1. Множества и отображения (перевод К.А. Букина) 547

А1.1. Элементы логики 547

А1.1.1. Необходимость и достаточность 547

А1.1.2. Теоремы и доказательства 548

А1.2. Элементы теории множеств 550

А1.2.1. Обозначения и основные понятия 550

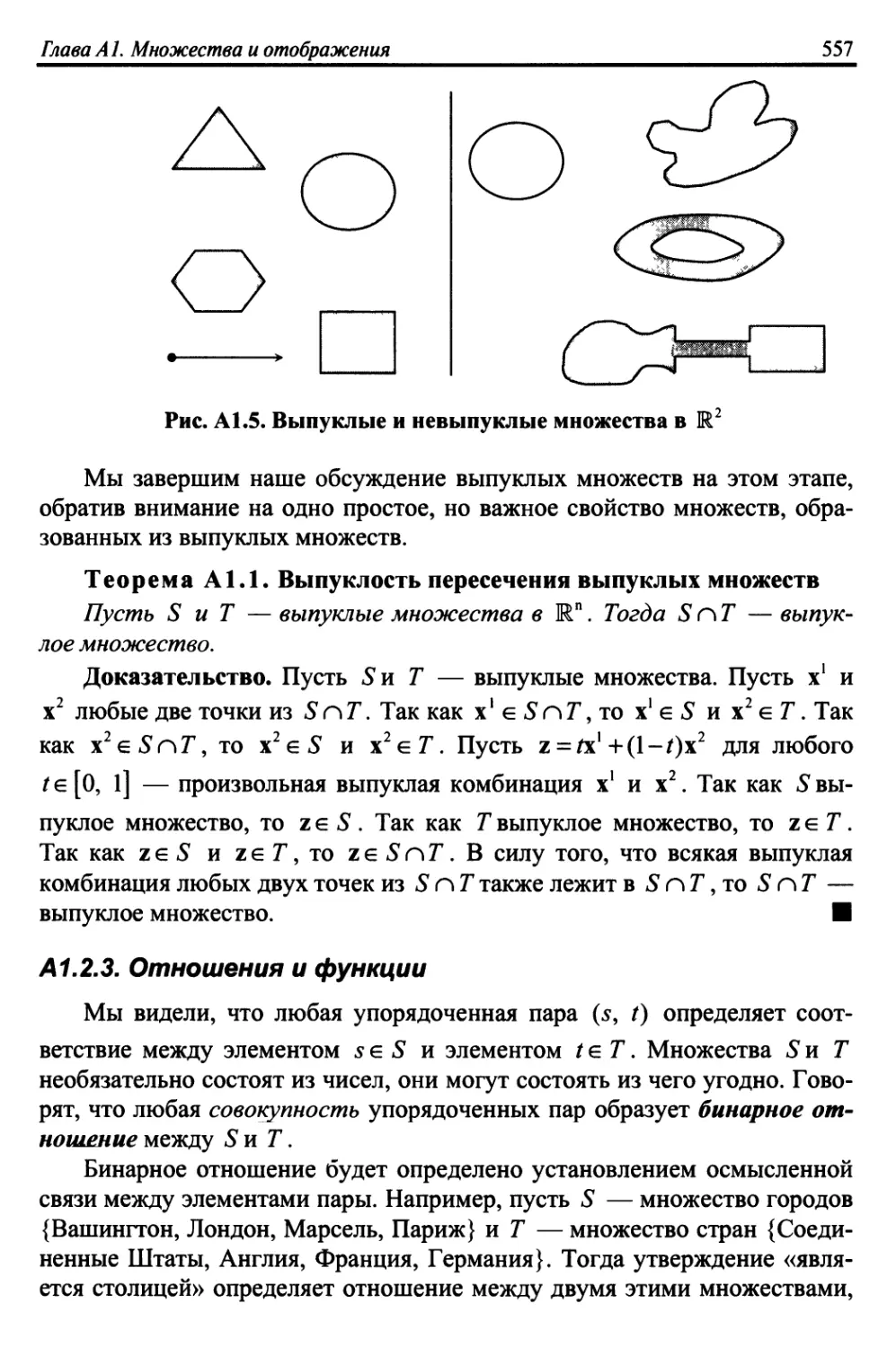

А.1.2.2. Выпуклые множества 553

А1.2.3. Отношения и функции 557

А1.3. Немного топологии 561

А1.3.1. Непрерывность 573

А1.3.2. Некоторые теоремы существования 581

А1.4. Вещественнозначные функции 587

А1.4.1. Соответствующие множества 589

А1.4.2. Вогнутые функции 594

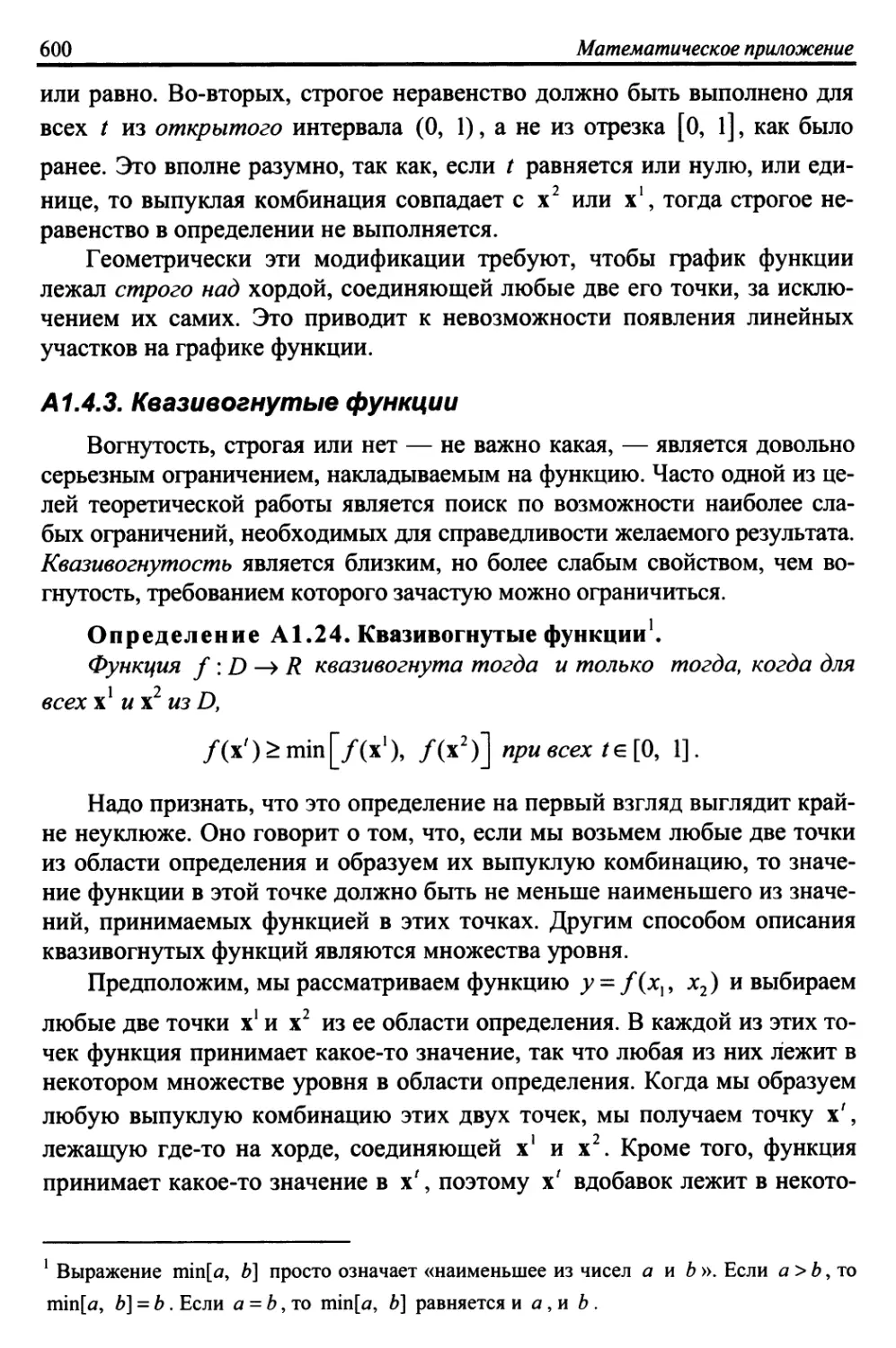

А1.4.3. Квазивогнутые функции 600

А1.4.4. Выпуклые и квазивыпуклые функции 605

А1.5. Упражнения 609

Глава А2. Математический анализ и оптимизация

(перевод К.А. Букина) 616

А2.1. Математический анализ 616

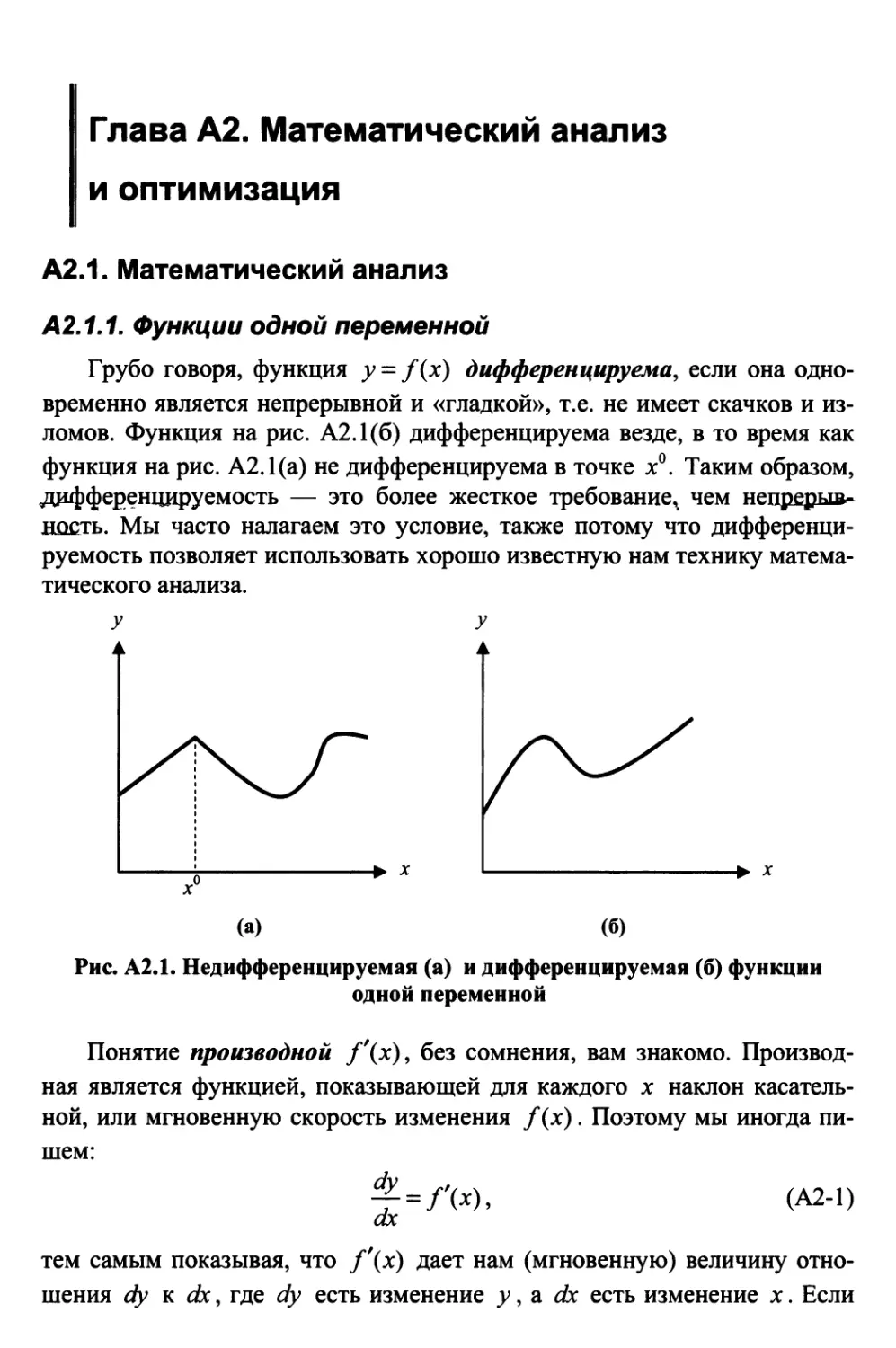

А2.1.1. Функции одной переменной 616

А2.1.2. Функции многих переменных 619

А2.1.3. Однородные функции 629

А2.2. Оптимизация 633

А2.2.1. Вещественнозначные функции многих переменных 636

А2.2.2. Условия второго порядка 639

А2.3. Условная оптимизация 647

А2.3.1. Ограничения в виде равенств 648

А2.3.2. Метод Лагранжа 649

А2.3.3. Геометрическая интерпретация 657

А2.3.4. Условия второго порядка 661

А2.3.5. Ограничения в виде неравенств 665

А2.3.6. Условия Куна — Таккера 669

А2.4. Функции значений 672

А2.5, Упражнения 678

Список теорем 684

Список определений 689

Ответы и указания 692

Список литературы 702

Предметный указатель 707

Посвящается

Ране и Камрану (B.A.J.);

Диане, Лизе и Элизабет (P.T.R.)

ПРЕДИСЛОВИЕ

В каждой главе нового издания книги нашей целью остается

изложение современного ядра микроэкономической науки. Мы по-прежнему

полагаем, что такой подход позволяет внимательному читателю добиться

глубокого понимания оснований современной микроэкономики и увидеть

взаимосвязи между ними. Мы благодарны многочисленному отряду

студентов и коллег, которые поддерживают нас в этом.

В конце каждой главы есть упражнения, и проработка максимально

возможного числа из них является самым надежным способом освоения

материала. Подсказки и ответы к некоторым упражнениям приведены в

конце книги вместе со списками теорем и определений, встречающихся

в тексте. Мы также планируем вести форум в Интернете, где

читатели смогут обмениваться решениями задач из книги (адрес форума:

http://alfred.vassar.edu).

При подготовке второго издания мы воспользовались возможностью

внести одно крупное структурное изменение. Поскольку все больше

студентов поступают на магистерские программы, имея хорошую

математическую подготовку, мы решили, что необходимую чистую математику

можно вынести в приложение. Таким образом, она по-прежнему будет

доступна тем, кому нужно освежить знания или восполнить пробелы в

подготовке, но не станет помехой преподавателям, которые чувствуют,

что их студенты достаточно подготовлены, чтобы погрузиться в

микроэкономическую теорию. Две полноценные главы математического

приложения по-прежнему содержат подробное и практически

самостоятельное изложение теории множеств? элементов математического анализа,

топологии и современной теории оптимизации, которые являются

неотъемлемыми частями современной микроэкономики. Изложение

ведется формально, но не требует особых предварительных знаний помимо

сведений из теории функций одной переменной и простой линейной

алгебры. Даже студентам с очень хорошей математической подготовкой мы

рекомендуем вначале просмотреть обе главы приложения. Тогда, если

потребуется что-то уточнить или повторить, читатель будет знать, как

организован этот материал.

Основная структура остального текста не изменилась.

Часть I посвящена современной теории поведения потребителя и

производителя. Вначале мы рассматриваем теорию поведения потребите-

10

Предисловие

ля, причем довольно подробно — по причине ее важности как таковой, а

также потому, что ее методы и результаты применяются во многих

других областях микроэкономики. Далее следует теория поведения

производителя, и мы обращаем внимание на формальное сходство между

многими элементами этих важных разделов современной микроэкономики.

В части II мы изучаем поведение экономических агентов, когда они

взаимодействуют на рынках. Мы дадим исчерпывающую характеристику

неоклассических моделей конкурентных и неконкурентных рыночных

структур и в общих чертах покажем взаимосвязь структуры рынка,

рыночного равновесия и экономической эффективности. Затем последует

теория общего равновесия, в которой некоторые из этих вопросов

рассматриваются на уровне экономической системы в целом. Глава об

общественном выборе и благосостоянии представляет собой доступное

введение в нормативный анализ.

Предметом части III является стратегическое поведение. Объемная

глава по теории игр содержит тщательное и подробное описание игр в

стратегической и развернутой форме. Далее идет глава по экономике

информации, где мы применяем теоретико-игровой подход к этой

актуальной области. В заключительной главе дается детальное изложение

современной теории аукционов, которая находится на переднем крае

сегодняшних теоретических исследований.

По счастью, мы получили целый ряд полезных предложений от

многих внимательных читателей предыдущего издания. Большинство из них

(как и все указания на ошибки) учтены в настоящем издании. Текст стал

сильнее благодаря добровольной помощи коллег, друзей и студентов.

Всем им мы искренне признательны.

Часть I

ЭКОНОМИЧЕСКИЕ АГЕНТЫ

I Глава 1

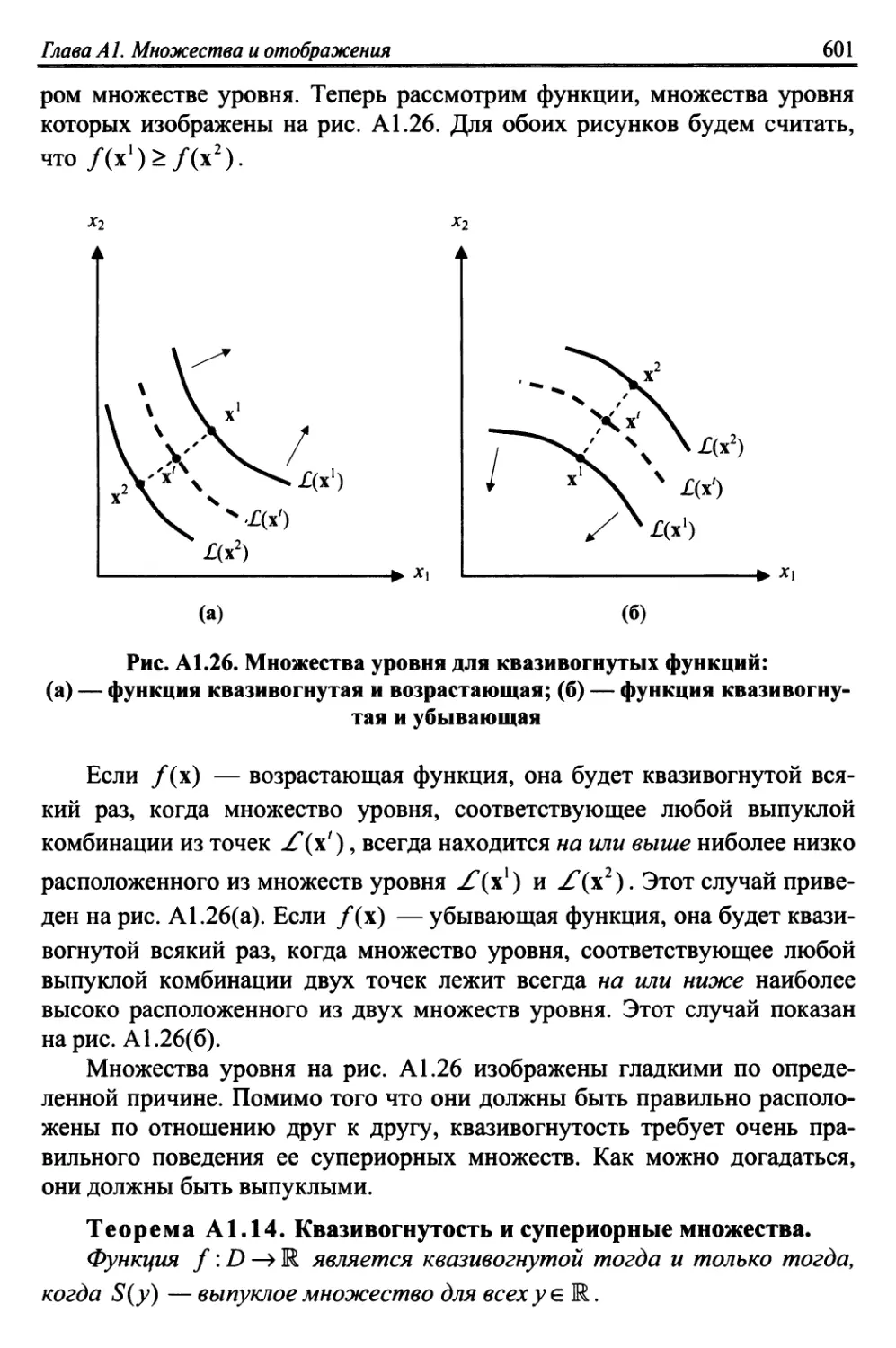

ТЕОРИЯ ПОТРЕБИТЕЛЯ

1.1. Базовые понятия

В первых двух главах этой книги мы рассмотрим основные

положения современной теории потребителя— фундамента, на котором

построены многочисленные теоретико-экономические структуры. Позднее,

изучая экономику, вы начнете понимать, какую огромную роль эта теория

играет в образе мышления экономистов. Ее эхо будет не раз слышаться

практически в любых разделах экономической науки — в их

возникновении, структуре и приложениях.

Прежде чем переходить к самой теории, нельзя не упомянуть о роли в

ней математики. Вы заметите, что некоторые предположения в тексте

делаются исключительно ради математической целесообразности. Тому

есть простое объяснение, и в любой другой науке оно точно такое же:

абстрагирование от «реальности» открывает нам доступ к мощным

математическим методам, которые благодаря своей строгости помогают

заглянуть дальше, чем позволяют интуиция и опыт. В физическом мире «не

бывает» плоскостей без трения или абсолютного вакуума, но в

экономике, как и в физике, возможность подобных предположений позволяет

сконцентрироваться на более важных аспектах проблемы и с помощью

этого создать теоретические ориентиры для того, чтобы соотносить с

ними опыт и наблюдения реального мира. Это ничуть не означает, что

нужно без сомнений принимать любое нереалистичное или чисто формальное

теоретическое положение. Если оно возникает, то на него всегда стоит

бросить критический взгляд и выяснить, что дает и чего требует такая

абстракция. Понимание этих вопросов и размышления над ними и

составляют тот материал, благодаря которому происходит развитие

теоретических знаний. Далее, однако, мы будем воспринимать и стремиться понять

теорию «как есть», оставляя большинство критических оценок за

рамками этой книги.

В любой модели потребительского выбора имеются четыре основных

элемента: это потребительское множество, допустимое множество,

отношение предпочтения и поведенческая предпосылка. Они концептуально

отличны друг от друга, хотя даже экономисты нередко упускают это из

вида. Такая базовая структура является очень общей и поэтому крайне

гибкой. Специфицируя каждый из этих элементов для соответствующих

задач, можно формально описать и проанализировать множество ситуа-

14

Часть I. Экономические агенты

ций, связанных с выбором. Хотя далее мы будем заниматься

преимущественно конкретными формализациями, которые доминируют во взглядах

экономистов на поведение отдельного потребителя, хорошо бы иметь в

виду, что «теория потребителя» как таковая — это фактически очень

богатая и гибкая теория выбора.

Понятие потребительского множества вводится очевидным

образом: потребительское множество X представляет собой множество всех

альтернатив, или вполне специфицированных потребительских планов,

которые потребитель способен вообразить, независимо от того, можно ли

их реализовать. Таким образом мы хотим отразить множество

всевозможных альтернатив без учета ограничений реального мира.

Потребительское множество иногда еще называют множеством выбора.

Пусть каждый товар измеряется в бесконечно делимых единицах.

Пусть xt € R представляет число единиц /-го товара. Мы предполагаем,

что имеет смысл только неотрицательное количество единиц товара и что

всегда можно представить себе возможность отсутствия любого товара.

Далее предположим, что имеется конечное, фиксированное, но

произвольное число п различных товаров. Пусть х = (х15...,хл) является

вектором, содержащим соответствующие количества каждого из п товаров.

Назовем х потребительским набором, или потребительским планом.

Потребительский набор х е X, таким образом, представлен точкой

х€ R". Обычно мы в целях упрощения будем представлять

потребительское множество как весь неотрицательный ортант, X = Ш"+. Легко видеть,

что в этом случае выполнено каждое из следующих основных

требований.

Предположение 1.1. Свойства потребительского множества X.

Минимальные условия на потребительское множество:

1) 0*ХсМп+;

2) X замкнуто;

3) X выпукло;

4) ОеХ.

Понятие допустимого множества также интуитивно понятно. Пусть

В — множество таких потребительских планов, которые не только можно

себе вообразить, но и которые, что важнее, являются реально

достижимыми при тех экономических условиях, с которыми сталкивается

потребитель. Допустимое множество В, таким образом, является подмножеством

потребительского множества X, состоящим из тех потребительских

планов, которые остаются после того, как мы приняли во внимание все

ограничения на доступ потребителя к благам, возникающие как следствие

Глава 1. Теория потребителя

15

практических, институциональных или экономических реалий

окружающего мира. Спецификация этих реалий в той или иной ситуации

определяет конкретный вид и дополнительные свойства, которыми будет обладать

множество В. Пока мы ограничимся утверждением, что В с X.

Отношение предпочтения обычно отражает ограничения (если они

есть) восприятия потребителя в ситуациях, связанных с выбором,

противоречивость или непротиворечивость его выбора и информацию о его

вкусах по отношению к различным объектам выбора. Отношение

предпочтения играет ключевую роль в любой теории выбора. Его особый вид

в теории потребительского поведения заслуживает отдельного изучения.

Наконец, модель «замыкается» путем введения некоторой

поведенческой предпосылки. Она выражает основной принцип, которому

потребитель следует при выборе, и определяет основную цель такого выбора.

Предполагается, что потребитель стремится найти и выбрать ту из

доступных ему альтернатив, которая является наиболее

предпочтительной с точки зрения его личных вкусов.

1.2. Предпочтения и полезность

В данном разделе мы рассмотрим отношение предпочтения

потребителя и исследуем его связь с современным пониманием термина

«полезность». Однако прежде скажем несколько слов о развитии экономической

мысли, которые помогут поместить дальнейшее изложение в правильный

контекст.

Так называемый закон спроса поначалу строился да некоторых

крайне сильных предположениях. В классической .теории Эджворта, Милля и

других сторонников утилитаристского направления в философии

«полезность» считалась некоей субстанцией, а «удовольствие» и «страдание»

различных индивидов — четко определенными явлениями, которые

можно измерять и сравнивать. Помимо этого, «принцип убывающей

предельной полезности» принимался в качестве псиаддогического «закона», а

ранние формулировки закона спроса существенным образом на него

опирались. Все это представляло собой исключительно сильные

предположения о внутреннем мире человека.

Дальнейшая история теории потребителя была отмечена

настойчивыми усилиями сделать ее основания как можно более общими.

Экономисты стремились исключить максимальное количество традиционных

допущений, явных или неявных, и при этом сохранить логически

последовательную теорию, обладающую прогностической способностью. Пи-

рето [Pareto, 1896], по-видимому, первым заподозрил, что предположение

об измеримости «полезности» несущественно для теории cnpDca

Слуцкий [Slutsky, 1915] провел первое систематическое исследование теории

спроса без использования понятия измеримой субстанции под названием

16

Часть L Экономические агенты

«полезность». Хикс [Hicks, 1939] продемонстрировал, что принцип

убывающей предельной полезности не является ни необходимым, ни

достаточным условием для того, чтобы выполнялся закон спроса. Наконец,

Дебре [Debreu, 1959] завершил сведение стандартной теории потребителя

к тем основам, которые мы здесь рассмотрим. Сегодняшняя теория тесно

связана со своими предшественницами, но является более стройной,

более строгой и более общей.

1.2.1. Отношение предпочтения

Предпочтения потребителя характеризуются аксиоматически. При

таком способе моделирования, для того чтобы охарактеризовать

структуру и свойства предпочтений, принимается минимально необходимое

число явных аксиом. Остальная теория и выводы о поведении агентов

логически следуют из этих аксиом.

Аксиомы потребительского выбора математически выражают

фундаментальные характеристики потребительского поведения и отношения

к объектам выбора. Вместе они формализуют точку зрения, согласно

которой потребитель способен делать выбор и что этот выбор является в

известном смысле непротиворечивым.

Предпочтения потребителя формально представляются бинарным

отношением )z, определенным на потребительском множестве X. В ситуации,

когда х1 Ь х2, мы говорим, что для этого потребителя « х1 не хуже х2».

Тот факт, что мы используем бинарное отношение для описания

предпочтений, существенен и заслуживает небольшого обсуждения. Он

отражает точку зрения, что с самого начала нашей теории требуется

относительно немного информации о потребителе. Нам необходимо только,

чтобы потребитель делал попарные сравнения, т.е. чтобы он каждый раз

рассматривал только два потребительских плана и принимал относящееся

к ним решение. Следующие аксиомы задают базовые критерии, которым

должны соответствовать эти попарные сравнения.

Аксиома 1. Полнота. Для любых х1 и х2 из X либо х1 ^х2, либо

х2 ьх1.

Аксиома 1 формализует идею о том, что потребитель может делать

сравнения, т.е. что он способен различать и обладает необходимыми

знаниями для оценки альтернатив. Аксиома утверждает, что потребитель

может сравнить любые два потребительских плана х1 и х2 и определить,

является ли для него х1 не хуже х2 или х2 не хуже х1.

Аксиома 2. Транзитивность. Для любых трех элементов х1, х2 и

х3 из X из соотношений хЧх2их2^ х\ следует х1 ;ь х .

Глава 1. Теория потребителя

17

Аксиома 2 — особая форма требования непротиворечивости

потребительского выбора. Хотя по нашему условию потребитель способен

каждый раз сравнивать только две альтернативы, предположение о

транзитивности требует, чтобы эти сравнения были непротиворечивым образом

связаны друг с другом. На первый взгляд такое условие кажется простым

и естественным. Действительно, не будь предпочтения транзитивными,

наши чувства подсказывали бы нам, что в них есть что-то странное. Тем

не менее это, вероятно, наиболее спорная из всех аксиом, описывающих

потребительский выбор. Эксперименты показали, что в различных

ситуациях выбор реальных людей не всегда удовлетворяет условию

транзитивности. Все же мы оставим это условие в нашем описании потребителя,

хотя и не без некоторых сомнений.

Из двух этих аксиом следует, что потребитель может полностью

упорядочить любое конечное число элементов потребительского множества

X от наилучшего к наихудшему, причем некоторые элементы могут

оказаться эквивалентными друг другу. (Попробуйте доказать это.)

Предпочтения, позволяющие потребителю так ранжировать альтернативы, можно

представить отношением предпочтения.

Определение 1.1. Отношение предпочтения.

Бинарное отношение >z на потребительском множестве X

называется отношением предпочтения, если оно удовлетворяет аксиомам 1 и 2.

Существуют два других отношения, которые мы будем использовать

для анализа потребительских предпочтений. Они определяются с

помощью предпочтения >г и формализуют понятия строгого предпочтения и

безразличия.

Определение 1.2. Отношение строгого предпочтения.

Бинарное отношение >- на потребительском множестве X

определяется следующим образом:

х1 >- х2 тогда и только тогда, когда х'ьх2 w неверно, что х2ьх'

(будем записывать это так: х2^х').

Отношение >- называется отношением строгого предпочтения,

порожденным >:, или просто отношением строгого предпочтения, если

ясно, какое отношение имеется в виду. Выражение х1 >- х2 читается как

«х1 строго предпочитается х2».

Определение 1.3. Отношение безразличия.

Бинарное отношение ~ на потребительском множестве X

определяется следующим образом:

х1 - х2 тогда и только тогда, когда х'^х^х^х1.

18

Часть I. Экономические агенты

Отношение ~ называется отношением безразличия, порожденным

>z, или просто отношением безразличия, если ясно, какое отношение

имеется в виду. Выражение х1 ~ х2 читается как «х1 эквивалентно х2».

И отношение строгого предпочтения, и отношение безразличия

отражают обычный смысл, в котором термины «строгое предпочтение» и

«безразличие» используются в повседневной речи. Поскольку они

построены на основе отношения предпочтения, можно ожидать, что они

должны обладать некоторыми (на самом деле не всеми) его свойствами:

для обоих отношений выполняется свойство ^гранзитивности, но не

выполняется свойство полноты.

Используя эти два введенных бинарных отношения, мы можем

охарактеризовать ранжирование потребителем любых двух альтернатив. Для

любой щры х1 и х2 имеет место ровно одна из трех взаимоисключающих

ситуаций1: х1 >- х2, х2 >- х1 или х1 - х2.

На данный момент мы просто формализовали предположение, что

предпочтения отражают способность потребителя делать выбор и

характеризуются определенной непротиворечивостью. Рассмотрим, как можно

графически описать набор предпочтений, удовлетворяющих только этим

аксиомам. Для этого (а также в целях упрощения дальнейшего

изложения) определим с помощью отношения предпочтения некоторые

связанные с ним множества. Эти множества строятся по одной из имеющихся в

потребительском множестве альтернатив и ранжируют относительно нее

все остальные альтернативы.

Определение 1.4. Множества в X, основанные на отношении

предпочтения.

Пусть х° — произвольная точка в потребительском множестве X.

По отношению к любой такой точке можно определить следующие

подмножества X:

1) ъ (х°) = {х | х е X, х Ъ х0} (множество «не хуже чем»).

2) ¦< (х°) = {х | хе X, х° ъ х} (множество «не лучше чем»).

3) -< (х°) = {х | хе X, х° У х} (множество «хуже чем»).

4) ^(х°) = {х|хе X, хух0} (множество «лучше чем»).

5) ~ (х°) = {х | хе X, х ~ х0} (множество «безразличия»).

Гипотетическое множество предпочтений, удовлетворяющих

аксиомам 1 и 2, изображено на рис. 1.1 для X = М2. Любая точка такого потре-

1 Понятно, это справедливо в предположении, что У является отношением

предпочтения, т.е. полным и транзитивным бинарным отношением. — Примеч. ред.

Глава 1. Теория потребителя

19

бительского множества, например х° = (jc,0,^) , представляет собой

потребительский план, состоящий из некоторого количества х^ товара 1 и

некоторого количества jc^ товара 2. По аксиоме 1, потребитель может

сравнить х° с любым другим планом х в множестве X и решить,

является ли х не хуже, чем х°, или х° не хуже, чем х. Согласно

определениям подмножеств и аксиомам 1 и 2, потребитель должен отнести каждую

точку множества X к одной из трех взаимоисключающих категорий:

любая другая точка хуже х°, эквивалентна х° или предпочитается х°.

Таким образом, для любого набора х° потребительское множество

разбивается на три подмножества -< (х°), - (х°) и У (х°).

Рис. 1.1. Гипотетические предпочтения, удовлетворяющие аксиомам 1 и 2

Предпочтения на рис. 1.1 могут показаться довольно странными. Они

обладают лишь минимальной структурой, но вместе с тем ничем не

противоречат первым двум аксиомам. Ни одно из наших предположений не

запрещает изображенные на рисунке «неправильности» — «толстые»

зоны безразличия или «разрывы» и «изгибы» множества безразличия

~ (х°), которые можно исключить только путем дополнительных

ограничений на предпочтения.

Рассмотрим некоторые новые предположения. Одно из них очень

слабо связано с поведением потребителя и преимущественно

характеризует чисто математические аспекты представления предпочтений;

остальные описывают вкусы потребителя по отношению к объектам из

потребительского множества.

Первая аксиома является своего рода условием топологической

регулярности предпочтений. Ее назначение прояснится немного позже.

20

Часть I. Экономические агенты

Здесь и далее мы предполагаем, что X = W+.

Аксиома 3. Непрерывность. Для каждого xgR" множество «не

хуже чем» (^(х0)) и множество «не лучше чем» (^:(х0)) являются

замкнутыми в W+.

Вспомним, что множество замкнуто, если его дополнение открыто,

т.е. замкнутость ь (х°) в R" означает, что его дополнение -< (х°)

открыто в R".

Аксиома непрерывности гарантирует невозможность резких

изменений предпочтений на противоположные. Действительно, ее

эквивалентная формулировка следующая: если каждый элемент у"

последовательности потребительских наборов не хуже (не лучше) х,ау" сходится к у,

то у не хуже (не лучше) х. Заметим, что поскольку множества ^ (х°) и

^ (х°) замкнуты^ то и множество ~ (х°) замкнуто, так как оно является их

пересечением. Следовательно, с аксиомой 3 несовместимо наличие

открытой области в множестве безразличия в левой верхней части рис. 1.1.

Дополнительные предположения о вкусах потребителя придают

предпочтениям более структурированный вид, ту регулярность, с которой

вы, возможно, уже знакомы по предшествующим курсам экономической

теории. Их следует подбирать исходя из особенностей анализируемой

задачи потребительского выбора. Мы последовательно рассмотрим

некоторые ключевые предположения относительно вкусов, которые обычно

делаются в «стандартной» теории потребителя, и попробуем понять, какое

влияние они по отдельности или все вместе оказывают на структуру

предпочтений. В каждом классе предположений мы будем двигаться от

менее жестких ограничений к более жестким и в дальнейшем, как

правило, будем использовать последние. Номерами со штрихом обозначены

аксиомы, соответствующие концептуально близким, но менее жестким

ограничениям, чем соответствующие аксиомы без штриха.

Представляя предпочтения на множестве обычных потребительских

благ, мы хотели бы отразить тот основополагающий факт, что

«потребности» по существу не ограничены. Весьма приближенно это можно

выразить как предположение о том, что всегда найдется такое изменение в

структуре (любого) потребительского плана данного потребителя,

которое после его осуществления приведет к более предпочтительному плану,

который этот потребитель предпочитает первоначальному. Оно может

включать увеличение объема одних товаров и уменьшение объема

других, увеличение объема всех товаров или даже уменьшение объема всех

товаров. Благодаря данному предположению мы лишаем потребителя

Глава 1. Теория потребителя

21

возможности вообразить, что все его прихоти и потребности в товарах

полностью удовлетворены. Формально это предположение имеет вид1:

Аксиома 4'. Локальная ненасыщаемость. Для любых х°еМ" и

?>0 существует xeZ??(x°)nR" такой, что х^х°, где 5е(х°)

обозначает открытую окрестность радиуса г с центром в точке х°.

Аксиома 4' гласит, что в сколь угодно малой окрестности данной

точки х° всегда найдется хотя бы одна отличная от нее точка х, которую

потребитель предпочтет х°. Эта аксиома существенным образом влияет

на структуру возможных множеств безразличия. Она исключает

появление «зон безразличия», подобных окрестности точки х1 на рис. 1.2.

Чтобы убедиться в этом, заметим, что на рис. 1.2 всегда можно найти

некоторое 8 > 0 и окрестность Ве(\1), в которой будут содержаться только

точки, эквивалентные х1. Тогда, конечно, нарушается аксиома 4', поскольку

она требует, чтобы независимо от выбранного е > 0 в соответствующей

окрестности всегда имелась хотя бы одна точка, строго предпочитаемая

точке х1. Предпочтения, изображенные на рис. 1.3, удовлетворяют

аксиоме 4', а также аксиомам 1—3.

Рис. 1.2. Гипотетические предпочтения, удовлетворяющие аксиомам 1,2 и 3

Весьма распространено и другое, более жесткое ограничительное

представление о потребностях, согласно которому больше всегда лучше,

чем меньше. Хотя свойство локальной ненасыщаемости требует, чтобы

вблизи каждой точки всегда имелась более предпочтительная

альтернатива, оно не исключает возможности того, что количество одного или всех

товаров в этой альтернативе будет меньше. Точнее, из него не следует,

1 См. определение А 1.4 в математическом приложении.

22

Часть I. Экономические агенты

что потребителю будет лучше, если он получит больше каждого товара.

Альтернативная точка зрения предполагает, что потребитель всегда

предпочтет план с большим количеством товаров плану с меньшим

количеством товаров, и формулируется в виде аксиомы монотонности. Введем

следующие обозначения: если набор х° содержит не меньше каждого

товара, чем х1, то это записывается как х° > х1, а если х° содержит строго

больше каждого товара, чем х1, то это записывается как х° » х1.

Рис. 1.3. Гипотетические предпочтения, удовлетворяющие

аксиомам 1, 2,3 и 4'

Аксиома 4. Монотонность. Для любых х°, х'еМ" если х° >х', то

х° ^х1, а если х° »х\ то х° ^х1.

Аксиома 4 утверждает, что если один набор х° содержит не меньше

каждого товара, чем другой набор х1, то х° не хуже х1. Более того, х°

строго лучше, если в нем строго больше каждого товара. Влияние этой

аксиомы на структуру множества безразличия и других определенных

выше множеств также существенно. Во-первых, должно быть ясно, что из

аксиомы 4 следует аксиома 4', т.е. если предпочтения удовлетворяют

аксиоме 4, они автоматически удовлетворяют аксиоме 4'. Тем самым

аксиома 4 оказывает тот же эффект на структуру множества безразличия, а

также других множеств («лучше чем» и «хуже чем»), что и аксиома 4', но

с небольшими дополнениями. В частности, аксиома 4 исключает для

множеств безразличия в W+ возможность «загибаться вверх», или

содержать сегменты с положительным наклоном. Она также требует, чтобы

множества «лучше чем» находились «над» множествами безразличия, а

множества «хуже чем» — «под» ними.

Глава 1. Теория потребителя

23

Продемонстрируем это на рис. 1.4. Согласно аксиоме 4, точки выше и

правее х° и точки ниже и левее х° не могут находиться в том же

множестве безразличия, что их0. Любая точка выше и правее х°, например х1,

содержит больше каждого товара по сравнению с х°. Все такие точки

должны строго предпочитаться х°. Аналогично любая точка ниже и левее

х°, например х2, содержит меньше каждого товара. По аксиоме 4, х°

должна строго предпочитаться х2 и всем остальным точкам этого

квадранта, поэтому ни одна из них не может находиться в том же множестве

безразличия, что и х°. Для любого х° точки выше и правее множества

безразличия войдут в множество У (х°), точки ниже и левее — в

множество -<(х°). Множество предпочтений, удовлетворяющих аксиомам 1, 2,

3 и 4, изображено на рис. 1.5.

*>*!

Рис. 1.4. Гипотетические предпочтения, удовлетворяющие

аксиомам 1,2,3 и 4'

*2

^(Х°)

V)

>*!

Рис. 1.5. Гипотетические предпочтения, удовлетворяющие

аксиомам 1, 2,3 и 4

24

Часть I. Экономические агенты

Предпочтения на рис. 1.5 ближе всего к тем, которые вам,

несомненно, встречались в предшествующих курсах экономики. Тем не менее они

отличаются от уже знакомых вам предпочтений очень важной

особенностью: обычно области невыпуклости типа северо-западной части

предпочтений не допускаются. Это достигается путем использования

последней аксиомы, которую мы сформулируем в двух вариантах, а затем

рассмотрим их смысл и назначение.

Аксиома 5'. Выпуклость. Если х1 ьх°, то /х1 +A-/)х° ьх° для

любых te [О, 1].

Чуть более сильный вариант звучит так.

Аксиома 5. Строгая выпуклость. Если х'^х0 и х^х0, то

txl +A-0х° ^х° для любых te (О, 1).

Прежде всего заметим, что и аксиома 5', и аксиома 5 — в сочетании с

аксиомами 1, 2, 3 и 4 — исключают появление вогнутых к началу

координат участков во множествах безразличия, таких, как в левой верхней части

рис. 1.5. Чтобы убедиться в этом, выберем две различные точки на

множестве безразличия, изображенном на рисунке. Поскольку и х1, и х2

эквивалентны х°, то х'ьх2. Выпуклые комбинации двух этих точек, такие, как

х', будут лежать в множестве -< (х°), нарушая условия аксиом 5' и 5.

Оказывается, аксиому 5' можно ввести без ущерба для целей

развиваемой здесь теории (поведения) потребителя: предсказательное

содержание будет тем же как с данной аксиомой, так и без нее. Хотя подобное

утверждение для чуть более сильной аксиомы 5 не вполне верно, она

значительно упрощает анализ.

Существует по крайней мере два способа понять на интуитивном

уровне значение выпуклости потребительских предпочтений.

Предпочтения, изображенные на рис. 1.6, удовлетворяют и аксиоме 5', и аксиоме 5.

Снова предположим, что мы выбрали различные точки х1 - х2. Точка х1

представляет собой набор, в котором доля товара х2 относительно велика

по сравнению с набором х2. Набор х2, напротив, содержит относительно

большую по сравнению с х1 долю товара д:,. Тем не менее для

потребителя эти наборы эквивалентны. Любая выпуклая комбинация х1 и х2,

например х', будет содержать более «сбалансированное» сочетание х, и

х2, чем каждый из них в отдельности. Смысл аксиом 5' и 5 сводится к

тому, чтобы запретить потребителю впадать в крайности: аксиома 5'

требует, чтобы любой относительно сбалансированный набор (например, х')

был для потребителя не хуже экстремальных наборов, а аксиома 5 — чтобы

Глава 1. Теория потребителя

25

он был строго лучше. И в том, и в другом случае от предпочтений требуется

некоторое «смещение» в сторону сбалансированного потребления.

х2

I ^.Х\

Рис. 1.6. Гипотетические предпочтения, удовлетворяющие

аксиомам 1,2,3,4 и 5' или 5

Второй способ описать значение выпуклости связан с «кривизной»

самих множеств безразличия. Если Х = Ж2+9 то модуль наклона кривой

безразличия называется предельной нормой замещения. В каждой точке

кривой эта величина показывает, от какого количества товара х2

потребитель готов отказаться в обмен на единицу товара хх, оказавшись при

этом с эквивалентным потребительским набором.

Если предпочтения монотонны, то любая форма выпуклости требует,

чтобы кривые безразличия были хотя бы слабо выпуклыми к началу

координат. Это эквивалентно условию невозрастания предельной нормы

замещения при движении от наборов с относительно высокой долей

товара х2 (таких, как х1) к наборам с относительно высокой долей товара хх

(таким, как х2). Можно сказать, что когда у потребителя относительно

мало товара х2 и много товара хх, он не более склонен к обмену х2 на хх,

чем в ситуации, когда у него относительно много х2 и мало jCj. Согласно

аксиоме 5', пропорция, в которой потребитель обменивает х2 на х{9

оставаясь при этом на той же кривой безразличия, является либо постоянной,

либо убывает при движении по кривой безразличия слева направо.

Аксиома 5 выдвигает более сильное требование строгого убывания этой

пропорции. На рис. 1.6 изображены предпочтения, удовлетворяющие

26

Часть L Экономические агенты

данному свойству, которое иногда называется принципом убывания

предельной нормы замещения в потреблении.

Итак, мы рассмотрели ряд аксиом, описывающих предпочтения

потребителя. Наша цель заключалась в том, чтобы выяснить влияние

каждой из них по отдельности и всех вместе на структуру и представление

предпочтений. Подведем краткие итоги этого анализа. Аксиомы о

потребительских предпочтениях можно разбить на следующие группы.

Аксиомы полноты и транзитивности описывают потребителя, который может

непротиворечивым образом сравнивать различные альтернативы.

Аксиома непрерывности обеспечивает существование топологически

приемлемых множеств «не хуже чем» и «не лучше чем» и вводится

преимущественно из математических соображений. Все остальные аксиомы служат

для того, чтобы охарактеризовать вкусы потребителя по отношению к

объектам выбора. Обычно мы предполагаем, что вкусы демонстрируют

некоторую форму ненасыщаемости (слабую или сильную), а также

некоторую смещенность в сторону сбалансированного потребления (слабую

или сильную).

1.2.2. Функция полезности

В современной теории функция полезности является просто удобным

инструментом для обобщения информации об отношении предпочтения

потребителя — не больше и не меньше. Иногда удобнее работать

напрямую с отношением предпочтения и соответствующими множествами.

В других случаях, особенно если использовать методы математического

анализа, удобнее работать с функцией полезности. Отношение

предпочтения считается базовой, наиболее фундаментальной характеристикой

предпочтений, а функция полезности лишь «представляет», или

обобщает, передаваемую им информацию. Формально функция полезности

определяется следующим образом.

Определение 1.5. Функция полезности, представляющая

отношение предпочтения ъ.

Вещественнозначная функция и : R" —> R называется функцией

полезности, представляющей отношение предпочтения ^, если для любых

Тем самым функция полезности представляет отношение

предпочтения потребителя, если более предпочтительным наборам она ставит в

соответствие большие числа.

Глава 1. Теория потребителя

27

Вопрос» который ранее привлекал внимание теоретиков, касался

свойств, которыми должно обладать отношение предпочтения, чтобы

гарантировать его представимость в виде непрерывной вещественнознач-

ной функции. Он весьма важен, поскольку анализ многих проблем в

теории потребителя крайне упрощается, если есть возможность работать с

функцией полезности, а не с самим отношением предпочтения.

С математической точки зрения это вопрос существования

непрерывной функции полезности, представляющей отношение предпочтения.

Оказывается, некоторые из уже рассмотренных нами аксиом — как раз

то, что требуется для существования такой функции. Можно показать,

что любое бинарное отношение, которое является полным,

транзитивным и непрерывным, можно представить непрерывной вещественнознач-

ной функцией полезности1. (В упражнениях вам предлагается показать,

что эти три аксиомы являются также необходимым условием для такого

представления.) Все вместе эти аксиомы требуют, чтобы потребитель

умел делать непротиворечивый бинарный выбор, а отношение

предпочтения отвечало некоторым условиям топологической «регулярности».

В частности, возможность представить предпочтения функцией

полезности не зависит от предположений о вкусах потребителя, таких, как

выпуклость или даже монотонность, что открывает путь к использованию

непрерывных функций полезности для анализа и решения исключительно

широкого круга задач.

Здесь мы подробно рассмотрим чуть менее общий результат. В

дополнение к трем вышеупомянутым основополагающим аксиомам мы

введем условие монотонности предпочтений. Оно не существенно для

представимости, но упрощает чисто математические тонкости задачи и делает

доказательство утверждения интуитивно более ясным. Заметим при этом,

что нам не потребуется ни одна из форм выпуклости.

Теорема 1.1. Существование вещественнозначной функции,

представляющей отношение предпочтения.

Если бинарное отношение Ь является полным, транзитивным,

непрерывным и монотонным, то существует непрерывная вещественно-

значная функция и: R" —> М, представляющая >z.

Обратите внимание на то, что это исключительно теорема

существования. Она утверждает, что при указанных условиях гарантируется

существование хотя бы одной непрерывной вещественнозначной функции,

представляющей отношение предпочтения. Такая функция может быть (и

на самом деле всегда будет) не единственной. Однако сама теорема ниче-

1 См., например, работы Бартена и Бёма [Barten, Bohm, 1982]. Классическим источником

является работа Дебре [Debreu, 1954].

28

Часть I. Экономические агенты

го не говорит о том, как много таких функций и какой вид они имеют.

Тем самым если мы сможем придумать всего лишь одну непрерывную

функцию, представляющую данные предпочтения, то теорема будет

доказана. В доказательстве, приведенном ниже, применена именно такая

стратегия.

Доказательство. Пусть отношение >г является полным,

транзитивным, непрерывным и монотонным и пусть е = A, ...,l)eR" — вектор,

состоящий из единиц. Рассмотрим отображение и: R" -» Е,

определенное таким образом, что выполняется следующее условие1:

w(x)e~x. (P-1)

*2

и(х)

1

1 и(х)

Рис. 1.7. Построение отображения и: М" —»R

Убедимся, что мы правильно понимаем это выражение. Оно означает:

«возьмем любой х из множества Шп+ и сопоставим ему число и(х) такое,

что набор м(х)е, содержащий и{\) единиц каждого товара,

эквивалентен х».

1 Для t > О вектор te будет некоторой точкой в Ш"+, каждая из координат которой равна

/, поскольку te = t(\, ...,1) = (/, ...,/). Если / = 0,то № = @, ...,0) совпадает с началом

координат. Если / = 1, то /е = A, ..., 1) совпадает с е. Если / > 1, то точка te лежит

дальше от начала координат, чем е. При 0 < t < 1 точка te лежит между началом

координат и е. Отсюда должно быть ясно, что при любом / > 0 te будет точкой в R" ,

лежащей на луче, выходящем из начала координат и проходящем через точку е, т.е.

некоторой точкой на биссектрисе координатного угла на рис. 1.7.

Глава 1. Теория потребителя

29

Сразу же возникают два вопроса. Во-первых, всегда ли существует

число м(х), удовлетворяющее (Р-1)? Во-вторых, является ли оно

единственным, так что функция и(х) корректно определена?

Чтобы ответить на первый вопрос, зафиксируем xg R" и рассмотрим

два подмножества в множестве вещественных чисел:

А = {/ > 01 te ъ х}

В s {/ > 01 /е з х}.

Заметим, что если t* e Аг\В9 то /*е~х, так что можно положить

u(x) = t\ и это будет удовлетворять (Р-1). Тем самым на первый вопрос

можно ответить утвердительно, если мы покажем, что An В всегда не

пусто. Именно это мы сейчас и сделаем.

Из упражнения 1.11 следует, что непрерывность ь означает

замкнутость А и В в R+. Согласно монотонности из te А следует, что t'e A

для всех t' > t. Тогда А должно быть замкнутым интервалом вида [/, °°].

Аналогично, монотонность и замкнутость В в М+ означают, что В

должно быть замкнутым интервалом вида [О, Т]. Далее, для любого / > О

из полноты )- следует, что либо /е^х, либо te ^ х, т.е. что te A u В. Но

отсюда R+ =AkjB = [О, 7]и[/, <*>], поэтому /</ и Лп5*0 .

Обратимся ко второму вопросу. Нам необходимо показать, что

существует только одно число t > О такое, что te ~ х . Но это легко видеть из

того, что если txe ~ х и t2e ~ х, то по транзитивности - (см.

упражнение 1.4) /,е ~ t2e. Из монотонности следует, что tx = t2.

Мы приходим к выводу, что для любого xeW+=X существует

единственное число w(x), для которого выполняется (Р-1). Покажем

теперь, что предпочтения ь представимы с помощью этой функции.

Рассмотрим два набора х1 и х2 и соответствующие им значения по-

лезностей и(х1) и w(x2), которые по определению удовлетворяют

условиям u(xl)e ~ х1 и w(x2)e ~ х2. Тогда мы получаем следующее:

х1 ъ х2 <=> (Р-2)

» и(х1 )е-х'^гх2~ и(х2 )е <=> (Р-3)

<=> и(х1 )е ъ и(х2 )е <=» (Р-4)

&u(xl)>u(x2). (P-5)

30

Часть L Экономические агенты

Здесь (Р-2) <=> (Р-3) по определению функции и; (Р-3) <=> (Р-4) следует

из транзитивности ^г, транзитивности и определения - и определения и;

(Р-4) <=> (Р-5) следует из монотонности ь. Вместе выражения (Р-2) — (Р-5)

означают, что (Р-2) <=> (Р-5), поэтому х1 ^х2 тогда и только тогда, когда

и(х1) > и(х2), что и требовалось доказать.

Остается только показать непрерывность функции полезности

u:Rn+ -»R, представляющей ^г. По теореме А 1.6 для этого достаточно

показать, что для функции и прообраз любой открытой окрестности

является открытым в R". Поскольку открытые окрестности в R — это

просто открытые интервалы, нужно показать, что и~х((а,Ь)) открыто в

Ш"+ для любых а < Ь.

Имеем:

и~\(а,Ь)) = {х€ R^ | а < и(х) < Ъ)

= {xeR"+\ae<u(x)e<be}

= {xeRn+\ae<x<be}.

Первое равенство следует из определения прообраза, второе— из

монотонности ;ь, а третье — из условия и(х)е - х и упражнения 1.4.

Перепишем последнее выражение так:

и ((а, Ь)) = у (ае)п -< (be). (Р-6)

Вследствие непрерывности ;ь, множества ^ (ае) и k (be) замкнуты в

X = W+. Два множества в правой части (Р-6) представляют собой

дополнения к ним и поэтому открыты в R"+, а по упражнению А 1.28 u~l((a,b))

как пересечение открытых множеств само является открытым вМ". ¦

Теорема 1.1 очень важна. Она позволяет нам описывать предпочтения

либо с помощью отношения предпочтения и базовых множеств, либо в

числовом виде с помощью непрерывной функции полезности. Но

представление функцией полезности данного отношения предпочтения

никогда не является единственным. Если некоторая функция и представляет

предпочтения потребителя, то их будет представлять и функция v = и + 5,

и функция v = t/3, поскольку каждая из них ранжирует наборы благ точно

так же, как и и. Это важная особенность функций полезности. Если от

отношения предпочтения нам требуется только то, чтобы оно

упорядочивало наборы из потребительского множества, а от функции полезности —

чтобы она отражала этот порядок с помощью чисел, сопоставляемых на-

Глава 1. Теория потребителя

31

борам, то любая другая функция, которая сопоставляет потребительским

наборам числа в том же порядке, что и функция и, тоже будет

представлять отношение предпочтения и не хуже и сможет выступать в качестве

функции полезности.

Это свойство называется по-разному. Иногда говорят, что функция

полезности инвариантна относительно положительных монотонных

преобразований или что она единственна с точностью до

положительного монотонного преобразования. В любом случае суть такова: если от

отношения предпочтения нам требуется только осмысленное

ранжирование наборов, то любая функция полезности, представляющая это

предпочтение, может дать нам только порядковую информацию, не более, но и

не менее. Если мы знаем, что некоторая функция корректно отражает

порядок наборов, то любое ее преобразование, сохраняющее этот порядок,

также может служить в качестве функции полезности.

Это свойство дает нам свободу и одновременно ограничивает ее.

Если у нас есть функция и, представляющая предпочтения некоторого

потребителя, то мы можем преобразовать и в другую, возможно, более

удобную, форму при условии сохранения ранжирования наборов. В то же

время мы ограничены тем, что числа, сопоставляемые данной функцией

полезности конкретным наборам, не имеют никакого значения — важен

только порядок этих чисел1. Хотя этот вывод достаточно прост, он

заслуживает отдельной формулировки. Его доказательство оставлено в

качестве упражнения.

Теорема 1.2. Инвариантность функции полезности

относительно положительных монотонных преобразований.

Пусть ^ является отношением предпочтения в R". Предположим,

что оно представимо функцией полезности и(х). Другая функция v(x)

может представлять это отношение предпочтения тогда и только

тогда, когда v(x) = f(u(x)) для любого х, где /: К —» R строго

возрастает на множестве значений функции и.

Чтобы завершить описание потребительских предпочтений, мы, как

правило, будем вводить для них некоторые дополнительные

предположения. Естественно, это будет отражаться на свойствах соответствующей

им функции полезности. И наоборот, если мы предположим, что функция

полезности обладает некоторыми свойствами помимо непрерывности, это

Некоторые теоретики настолько опасаются возможного смешения современного

термина «функция полезности» и классического утилитаристского понятия «полезность»

как измеримого количества удовольствия или неудовольствия, что полностью

отказываются от устаревшей терминологии и говорят только об отношениях предпочтения и их

«функциях представления».

32

Часть I. Экономические агенты

будет означать наличие дополнительных условий на соответствующее ей

отношение предпочтения. Таким образом, аксиомы о предпочтениях

эквивалентны конкретным математическим свойствам функции полезности.

В завершение данного раздела мы перечислим некоторые из них.

Следующая теорема крайне проста, поскольку сразу же следует из

определений. Однако ее утверждения стоит проверить, поэтому доказательство

оставлено в качестве упражнения. (См. в математическом приложении

определения строго возрастающей, квазивогнутой и строго квазивогнутой

функций.)

Теорема 1.3. Свойства предпочтений и функции полезности.

Пусть отношение предпочтения Ь представимо функцией

u:R"->R. Тогда:

1) и(х) строго возрастает тогда и только тогда, когда >=

монотонно;

2) и{\) квазивогнута тогда и только тогда, когда )z выпукло;

3) и{\) строго квазивогнута тогда и только тогда, когда >= строго

выпукло.

Далее будем анализировать задачи, используя аппарат

математического анализа. До сих пор мы ограничивались непрерывностью функции

полезности и гарантирующими ее свойствами отношения предпочтения.

Дифференцируемость, конечно, представляет собой более сильное

условие, чем непрерывность. В интуитивном понимании непрерывность

требует, чтобы в предпочтениях не было внезапных резких изменений на

противоположные, но не противоречит, например, наличию «изломов».

Дифференцируемость исключает возможность такого поведения и

обеспечивает не только непрерывность, но и «гладкость» кривых безразличия,

поэтому она требует более жесткого ограничения на предпочтения.

Аналогично аксиоме непрерывности, все, что требуется, — это правильное

математическое условие. Мы не будем его выводить, а отошлем читателя

к работе Дебре [Debreu, 1972]. Здесь же нам достаточно просто

предположить, что представляющая предпочтения функция полезности

дифференцируема в тех случаях, когда это необходимо.

В случае, когда функция полезности дифференцируема, используется

особый набор терминов. Приведем их. Первая частная производная и{\)

по xi называется предельной полезностью i-го товара. В случае двух

товаров мы определяли предельную норму замещения как модуль

наклона кривой безразличия. Можно выразить ее в терминах предельных по-

лезностей двух товаров. Для этого рассмотрим произвольный набор

х1 = (х,1, х\). Поскольку кривая безразличия, проходящая через точку х1,

Глава 1. Теория потребителя

33

является функцией на плоскости (xl, х2), предположим, что она задается

выражением х2 = /(х,). Тогда при изменении хх точка

(хр х2) = (хр /(х,)) описывает кривую безразличия, содержащую х1.

Следовательно, для любых х,

w(xp f(xl)) = const. A-1)

Предельная норма замещения первого блага на второе в точке

х1 =(х[, х\) обозначается MRSl2(x{, x\) и равна модулю наклона кривой

безразличия, проходящей через (xj, x\):

MRSl2(xl x\)=\f'(xl)\=-fX*l), A-2)

поскольку /'< 0. Но по A-1) м(Хр /(х,)) является константой по jc, ,

поэтому ее производная по х, должна быть равна нулю:

ди(х{, х2) Эм(хр х2) ,

Эх, Эх2

¦f(xl) = 0. A-3)

Из A-2) и A-3) следует, что

MRSi2(x') =

,,ч_Э»(х')/Эу

ди(х1)/дх2

Аналогично, если число товаров больше двух, то предельная норма

замещения блага / благом j определяется как отношение их предельных

полезностей

х)=Э«(х)/^

du(x)/dXj

Если предельные полезности положительны, MRSy(x) является

положительным числом и показывает, в каком соотношении х,. можно заменить

на Xj без изменения полезности потребителя.

Если функция и(х) дифференцируема на М"+, а предпочтения

монотонны, предельная полезность каждого товара почти всегда строго

положительна, т.е. Эи(х)/Эх, > 0 для «почти всех» наборов х и всех

1 Соответствующее выражение можно получить напрямую, рассматривая дифференциал

функции м(х). — Примеч. ред.

34

Часть I. Экономические агенты

/ = 1,...,и . Когда предпочтения строго выпуклы, предельная норма

замещения двух товаров всегда строго убывает вдоль любой поверхности

уровня функции полезности. Вообще, для любой квазивогнутой функции

полезности ее гессиан Н(х) будет удовлетворять условию

угН(х)у < 0 для всех векторов у таких, что Vw(x) • у = 0.

Если неравенство строгое, то это выражение означает, что движение из

точки х в направлении у по касательной к поверхности безразличия,

проходящей через х (Vw(x)y = 0), приводит к снижению полезности

(т.е. угН(х)у<0).

1.3. Задача потребителя

Мы занимались структурой и представлением предпочтений, но это

только одна из четырех составных частей теории потребительского

выбора. В данном разделе мы рассмотрим все остальные части и построим из

них формальное описание поведения центральной фигуры многих

разделов экономической теории — простого атомистического потребителя.

На самом абстрактном уровне мы предполагаем, что у потребителя

есть потребительское множество X = R"+, содержащее все альтернативы,

которые он только может себе представить. Его восприятие этих

альтернатив описывается отношением предпочтения ^, определенным на

множестве R". Реальные условия, в которых находится потребитель,

ограничивают набор доступных ему альтернатив допустимым множеством

В с R". Наконец, мы предполагаем, что потребитель стремится выбрать

наиболее предпочтительную из доступных ему альтернатив в

соответствии со своим отношением предпочтения. Формально, он выбирает

х* е В такое, что х* >=х для всех х е В. A-4)

Чтобы преуспеть в достижении поставленной цели, введем следующие

предположения, которые будем считать выполненными, если не указано

иное.

Если читателю интересно, термин «почти все» означает все наборы, кроме множества,

мера Лебега которого равна нулю. Правда, нет необходимости знать о мере Лебега,

чтобы понимать необходимость подобного ослабления формулировки. Рассмотрим случай

единственного товара х и функцию полезности и(х) = х + sin(x). Поскольку функция и

строго возрастает, она представляет монотонные предпочтения. Однако хотя и'(х)

строго положительна для большинства значений jc, она равна нулю при

х = к + 2лк, к = 0, 1, 2, ... .

Глава 1. Теория потребителя

35

Предположение 1.2. Потребительские предпочтения.

Отношение предпочтения потребителя ^ является полным,

транзитивным, непрерывным, монотонным и строго выпуклым в R". Тогда

по теоремам 1.1 и 1.3 оно представимо с помощью вещественнозначной

функции полезности и, которая непрерывна, строго возрастает и

строго квазивогнута в Ш"+.

Для случая с двумя товарами подобные предпочтения можно

представить с помощью карты безразличия, линии уровня которой не

пересекаются, строго выпуклы к началу координат и возрастают по

направлению вправо-вверх, как показано на рис. 1.8.

Рис. 1.8. Карта безразличия для предпочтений, удовлетворяющих

предположению 1.2

Далее мы рассмотрим условия, в которых находится потребитель, и

определим структуру допустимого множества. Нас интересует

индивидуальный потребитель, который действует в рамках рыночной экономики.

Под рыночной экономикой мы понимаем экономическую систему, в

которой взаимодействия между агентами опосредованы рынками. Для

каждого товара существует свой рынок, на этих рынках / -му товару

соответствует цена pf. Мы предполагаем, что цены строго положительны, т.е.

р.х >0, / = 1, ...,«. Кроме того, предполагается, что отдельный

потребитель является несущественной силой на каждом из рынков. Под этим

понимается то, что размер каждого рынка по отношению к потенциальной

величине покупки отдельного потребителя настолько велик, что

независимо от того, сколько товара он приобретет, рыночная цена не изменится.

Формально это означает, что вектор рыночных цен р » 0 является

фиксированным с точки зрения потребителя.

36

Часть I. Экономические агенты

Потребитель располагает фиксированным денежным доходом у > О.

Поскольку на приобретение xt единиц / -го товара по цене /?, (долларов)

необходимо потратить pixi долларов, условие того, что расходы не

превышают доходов, можно записать как 2Г=1/?,*, ^ У или более компактно

как р • х < у. Мы суммируем эти предположения, определив допустимое

множество 5, которое будет называться бюджетным множеством,

следующим образом:

Я = {х|хеМ% р-х<у}.

В случае с двумя товарами множество В состоит из всех наборов,

лежащих внутри или на границах заштрихованной области на рис. 1.9.

х2

У/Р2

Уф\

Рис, 1.9. Бюджетное множество В = {х | хе R", р • х < у} в случае

двух товаров

При желании можно переформулировать задачу потребителя в

привычных терминах. В условиях предположения 1.2 предпочтения предста-

вимы с помощью строго возрастающей и строго квазивогнутой функции

полезности и(х), определенной на потребительском множестве R". При

наших предположениях о допустимом множестве совокупные расходы не

должны превышать доходов. Тогда задачу потребителя A-4) можно

переписать эквивалентным образом как задачу максимизации функции

полезности при бюджетном ограничении. Формально задача максимизации

полезности потребителя выглядит как

maxw(x) при рх<у. A-5)

xeR"

Глава 1. Теория потребителя

37

Заметим, что если х* является решением этой задачи, то и{\) > и(х) для

всех хе 5, а это означает, что х* ^ х для всех хей. То есть решения

задачи A-5) действительно являются решениями задачи A-4). Обратное

также верно.

Остановимся на математической структуре этой задачи. Как мы

заметили, при некоторых предположениях относительно предпочтений

функция полезности и(\) вещественнозначна и непрерывна. Бюджетное

множество В является непустым (оно содержит Ое R"), замкнутым,

ограниченным (поскольку все цены строго положительны) и поэтому

компактным подмножеством Ш". Теорема Вейерштрасса (теорема А 1.10)

гарантирует существование максимума и(х) на В. Далее, поскольку В

выпукло, а целевая функция строго квазивогнута, решение задачи

максимизации м(х) на В единственно. Так как предпочтения монотонны, то

решение х* будет удовлетворять бюджетному ограничению как

равенству, т.е. будет лежать не внутри, а на границе бюджетного множества. Тем

самым, если j/>0 и поскольку х* >0, но х* Ф0, то jc* >0 хотя бы для

одного товара. Типичное решение этой задачи в случае двух товаров

изображено на рис. 1.10.

х2

У/Р2

> *1

Рис. 1.10. Решение задачи максимизации полезности потребителя

Ясно, что вектор решений х* зависит от параметров задачи

потребителя. Поскольку он будет единственным для данных значений р и у,

решение задачи A-5) корректно рассматривать как функцию,

отображающую цены и доход во множество объемов товаров, Х = Шп+. Поэтому мы

часто будем писать jc*=x;(p, у\ / = 1, ...,« или в векторных обозначени-

38

Часть I. Экономические агенты

ях х* = х(р, у). Когда решения задачи максимизации полезности

рассматриваются как функции р и у, их называют обыкновенными или

маршалловскими функциями спроса (функциями спроса по Маршаллу).

Если доход и цены всех товаров, кроме данного, зафиксированы, то

график зависимости между объемом спроса на этот товар х{ и его ценой р.{

является стандартной кривой спроса на него.

х2

/ 0 0 0\

Х2(Р\>Р2>У )

Х2(Р\,Р2>У0)

**1

**1

*(л°,а°У) ъ(р1р1у°)

(б)

Рис. 1.11. Задача потребителя и поведение потребительского спроса

Связь между задачей потребителя и поведением потребительского

спроса проиллюстрирована на рис. 1.11. На рис. 1.11(a) потребитель

сталкивается с ценами /?,° и/J°и располагает доходом у0. Объемы товаров

Х\(Р\9 Р*9 У°) и х2(р*9 р\, у0) являются решениями задачи

потребителя и максимизируют его полезность при данных ценах и доходе. Прямо

под этим рисунком, на рис. 1.11F), цена товара 1 откладывается по

вертикальной оси, а объем спроса на товар 1 — по горизонтальной оси. Если

изобразить цену р® и соответствующий объем спроса на товар 1 (при

Глава 1. Теория потребителя

39

данных цене р2 и доходе у ), то мы получим одну точку маршалловской

кривой спроса потребителя на товар 1. При том же доходе и цене

товара 2, но другой цене товара 1 (р\ < рх) объемы товаров хх{р\, р\, у0) и

х2(р{, р\, у0) также являются решениями задачи потребителя и

максимизируют полезность. Если изобразить цену р\ и соответствующий ей

объем спроса на товар 1, то мы получим другую точку маршалловской

кривой спроса на товар 1 на рис. 1.11F). Рассмотрев все возможные

значения рх, мы построим всю кривую спроса на товар 1, как изображено на

рис. 1.11F). Как легко проверить, при других уровнях дохода и других

ценах товара 2 положение и форма кривой спроса на товар 1 будут

другими. Положение и форма этих кривых, однако, всегда будут

определяться свойствами отношения предпочтения потребителя.

Дополнительно будем предполагать, что если и{\)

дифференцируема, то для дальнейшей характеризации спроса можно будет

воспользоваться методами математического анализа. Вспомним, что задача

потребителя формулируется как

maxw(x) при р • х < у. A-6)

хеК"

Это задача нелинейного программирования с одним ограничением в

форме неравенства. Как мы отмечали, ее решение х* существует и

единственно. Если мы перепишем ограничение как у - р • х > 0, а затем

построим лагранжиан, то получим

?(х, у) = и(х) + Х[у-рх].

Предполагая, что решение х* строго положительно, можно применить

для его описания методы Куна — Таккера. Если х* » 0 является

решением A.6), то по теореме А2.20 существует А,* >0 такое, что (х*, X*)

удовлетворяют следующим условиям Куна — Таккера:

д? ди(\) .. .

V = — А,/?,. =0, i = l, ...,«, A-7)

dxi dxi

у-р х>0, A-8)

%-р-х>0. A-9)

По условию монотонности A-8) должно выполняться как равенство,

поэтому ограничение A-9) становится избыточным. Следовательно, эти

условия сводятся к таким:

40

Часть I. Экономические агенты

дх1 ах1

MJjfl-XPn=o, (i-io)

дхп дхп

Что это говорит нам о решении задачи A-6)? Есть два варианта: либо

Vw(x*) = 0, либо Vw(x*)*0. При монотонности первый вариант

возможен, но весьма маловероятен. Поэтому мы просто предположим, что

Vw(x*) Ф 0. Тогда из условия монотонности ди(\*)/дх{ > 0 для некоторого

/ = 1, ...,и. Поскольку р{ >0 для всех /, из A-7) ясно, что в решении

множитель Лагранжа будет строго положительным, так как

A,* =i/f.(x*)//?,. >0. Следовательно, для всех j du(x*)/dxj=Xpj>0J т.е.

для всех товаров в оптимуме предельная полезность пропорциональна

цене. Иначе говоря, для любых двух товаров j и к мы получаем условие

M*)foJ=Pj ^ (М1)

ди(х*)/дхк рк '

Оно утверждает, что в оптимуме предельная норма замещения двух

любых товаров должна быть равна отношению цен этих товаров. В случае

двух товаров условия A-10) требуют, чтобы наклон кривой безразличия,

проходящей через точку х*, равнялся наклону бюджетного ограничения

и чтобы точка х* лежала на бюджетной линии, как на рис. 1.10 и 1.11(a).

Вообще говоря, условия A.10) являются только необходимыми

условиями локального оптимума (см. конец раздела А2.3). Однако для данной

конкретной задачи эти необходимые условия первого порядка на самом

деле являются и достаточными для глобального оптимума. Это

утверждение заслуживает отдельной формулировки.

Теорема 1.4. Достаточность условий первого порядка для

задачи потребителя.

Предположим, что и(\) непрерывна и квазивогнута на W+ и

(р, у)»0. Если и(\) дифференцируема в точке х*, а (х*, А,*)»0

является решением A-10), то х* является решением задачи максимизации

полезности потребителя при ценах р и доходе у.

Глава 1. Теория потребителя

41

Доказательство. Воспользуемся следующим фактом, который

приведем без доказательства: поскольку и квазивогнута и дифференцируема

в точке х, то Vu(\)(\l - х) > 0 для всех х,х!>0 при условии, что

и(х1)>и(х).

Теперь предположим, что Vw(x*) существуете (х*, Х*)»0

является решением A-10). Тогда

Vw(x*) = ?t*p, (P-1)

рх=у. (Р-2)

Если х* не максимизирует полезность, то должно существовать

некоторое х° > 0 такое, что

н(х°)>м(х*),

рх°<у.

Поскольку и непрерывна и у > 0, из этих неравенств следует, что

u(tx°)>u(x*), (P-3)

ptx°<y (P-4)

для некоторого te[0, 1], достаточно близкого к единице. Положив

х1 =/х°, получаем

Ум(х*)(х' -х*) = Д'рМ*1 -х*) =

= Г(р х-р х*)< (Р-5)

<Х*(у-у) =

= 0,

где первое равенство следует из (Р-1), а неравенство— из (Р-2) и (Р-4).

Однако так как и(х1)>и(х*) по (Р-3), (Р-5) противоречит утверждению,

приведенному в начале доказательства. ¦

Таким образом, на основе этого утверждения для нахождения

решения задачи A-6) достаточно найти решение (х*, А,*)»0 системы

уравнений A-10), системы из п +1 уравнений с п +1 неизвестной jc,*,..., х*п Д *.

Обычно эти уравнения можно использовать для нахождения функций

спроса xi (р, у), / = 1, ...,«, что мы и покажем на следующем примере.

42

Часть I. Экономические агенты

Пример 1.1. Функция */(*,, х2) = (х* +jc?I/p, где 0*р<1 известна

как функция полезности с постоянной эластичностью замещения

(CES-функция). Легко проверить, что эта функция полезности описывает

монотонные и строго выпуклые предпочтения.

Потребителю требуется найти неотрицательный потребительский

набор, являющийся решением следующей задачи:

тах(х,р + х2 I/Р ПРИ У - Р\х\ ~ Pixi ^ 0. (Е-1)

хх,х2

Для этого выпишем соответствующий лагранжиан:

?(x1? х2, Х) = (хх + x2I/p + \(у-р1х1 -р2х2).

Поскольку предпочтения монотонны, то в решении бюджетное

ограничение будет выполняться как равенство. В предположении внутреннего

решения условия Куна — Таккера совпадают с обычными условиями

первого порядка для лагранжиана, поэтому для значений jci, Jt2, и А,,

являющихся решениями, должны выполняться следующие равенства:

^ = (*f + xl I/p"' *{"-' - V, = 0, (Е-2)

ахх

^ = (хр +;сРI/р-'х2р-' -Яр2 =0, (Е-3)

ох2

~Ч1=У- Р\Х\ " P2X2 = 0 • (Б)

Преобразовав (Е-2) и (Е-3), разделив одно на другое и снова

преобразовав, мы сведем эти три уравнения с тремя неизвестными к двум уравнениям

с двумя неизвестными jc, и х2, представляющими для нас особый интерес:

\i/(P-i)

(Е-5)

y = plxl+p2x2. (E-6)

Сначала подставим jc, из (Е-5) в (Е-6), чтобы получить уравнение

относительно Х2'.

( y/(p-D

+ Ах2=х2(Ар^1)+Л^1))Л-^1). (Е-7)

у = рхх2

Pi

Pi

Выразив х2 из (Е-7), найдем решение:

рГ1)у

(Р,Р/(Р"')+АР/(Н))

(Е-8)

Глава 1. Теория потребителя

43

Чтобы найти хх, подставим (Е-8) в (Е-5) и получим

хЛ =

рГХ)у

(pf^+pf^)

(Е-9)

Равенства (Е-8) и (Е-9) — решения задачи потребителя (Е-1) —

представляют собой маршалловские функции спроса. Определив параметр

г = р/(р -1), можно упростить (Е-8) и (Е-9) и записать их как

Р\ +Рг

Рх+Рг

(Е-10)

(Е-11)

Отметим, что решения задачи потребителя зависят только от ее

параметров, р]9 р2 и у . При различных ценах и доходе (Е-10) и (Е-11)

дадут различные объемы спроса на каждый товар. Проиллюстрируем

проведенный анализ на рис. 1.12. При ценах рх, р2 и доходе у решениями

задачи потребителя будут указанные на рисунке объемы товаров х, и х2.

Пара (/?,, Xj(/?,, р2, у)) будет точкой на (одной из) кривых спроса

потребителя на товар х,. ?

х2

рг2-1уКр;+ю

+Хх

**1

рГ]уКрГ1+рг2)

Рис. 1.12. Потребительский спрос в случае, когда предпочтения

описываются CES-функцией полезности

44

Часть I. Экономические агенты

В завершение несколько слов о свойствах функции спроса х(р, у),

выведенной из задачи максимизации полезности потребителя. Мы

приняли достаточно предположений для того, чтобы гарантировать (по теореме

о максимуме) непрерывность х(р, у) в R"+. Мало того, нам хотелось бы

рассмотреть наклон кривых спроса, а для этого требуется дифференци-

руемость х(р, у). С этого момента мы будем просто предполагать, что

функция х(р, у) дифференцируема там, где это нужно. Но для того

чтобы вы знали, за счет чего это достигается, мы сформулируем без

доказательства следующий результат.

Теорема 1.5. Дифференцируемость функции спроса.

Пусть х* » 0 является решением задачи максимизации полезности

потребителя при ценах р° » 0 и доходе у0 > О. Если

• и дважды непрерывно дифференцируема на Ш"++,

• du(\*)/dxi > О для некоторого i = 1, ...,«,

• окаймленный гессиан и имеет ненулевой определитель в х ,

то функция х(р, у) дифференцируема в (р°, у0).

1.4. Косвенная полезность и расходы

1.4.1. Косвенная функция полезности

Обычная функция полезности и{\) определена на потребительском

множестве X и напрямую представляет предпочтения потребителя.

Поэтому она называется прямой функцией полезности. При данных ценах

р и доходе у потребитель выбирает набор х(р, у), максимизирующий

его полезность. Уровень полезности, достигаемый при выборе х(р, у),

будет наивысшим из всех, которые допускаются бюджетным

ограничением потребителя при данных ценах р и доходе у. Различные цены или

доход будут задавать различные бюджетные ограничения, что в общем

случае повлияет на выбор потребителя и итоговый уровень полезности.

Соотношение между ценами, доходом и значением полезности можно

определить с помощью вещественнозначной функции v:M"xIR+->R

следующим образом:

V(P> 7) = maxw(x) при px<j/, A-12)

Функция v(p, у) называется косвенной функцией полезности. Это

функция максимального значения, соответствующая задаче максимиза-

Глава 1. Теория потребителя

45

ции полезности потребителя. Если и(х) непрерывна, то v(p, у)

корректно определена для всех р » 0 и у > О, поскольку гарантируется

существование решения задачи A-12). Если кроме того и(х) строго квазивогну-

та, то решение единственно и записывается как х(р, у), т.е. как значение

функции спроса потребителя. Максимально возможный уровень

полезности, который может быть достигнут при ценах р и доходе у, будет,

таким образом, достигаться при выборе х(р, у). Итак,

v(p, y) = u(x(p, у)).

A-13)

Геометрически можно представить, что v(p, у) задает уровень

полезности, соответствующий самой высокой кривой безразличия, достижимой

потребителем при данных ценах р и доходе у, как изображено на

рис. 1.13.

х2

у/р2