Автор: Сулицкий В.Н.

Теги: экономические науки основные понятия стоимость капитал фонды рынок: суть и структура экономика менеджмент системы управления статистический анализ

ISBN: 5-7749-0234-X

Год: 2002

В.Н. Сулицкий

МЕТОДЫ

СТАТИСТИЧЕСКОГО

АНАЛИЗА

в УПРАВЛЕНИИ

УДК 330.101.541(075.8)

ББК 65.012.2я73

С89

Об авторе:

Сулицкий Владимир Николаевич - окончил механико-

математический факультет МГУ, доктор экономических наук,

кандидат технических наук, профессор, зав. кафедрой высшей

математики и статистики факультета ‘'Информационные технологии

в бизнесе” Академии народного хозяйства

при Правительстве Российской Федерации

Сулицкий В.Н.

С89 Методы статистического анализа в управлении: Учеб,

пособие. — М.: Дело, 2002. — 520 с.

ISBN 5-7749-0234-Х

Учебное пособие содержит системное изложение методов приклад-

ного статистического анализа в применении к количественному обо-

снованию решений В доступной форме, не требующей значительной

математической подготовки, ихтагаются основы математико-статис-

тических расчетов в менеджменте, экономике и бизнесе. Приведены

многочисленные примеры таких расчетов для практических ситуаций,

взятых из рахтичных областей управленческой деятельности.

Учебное пособие предназначено для студентов экономических спе-

циальностей, преподавателей, менеджеров, предпринимателей и слу-

шателей, занимающихся в сети переподготовки управленческих кад-

ров.

УДК 330.101.541(075.8)

ББК 65.012.2я73

ISBN 5-7749-0234-Х

© Издательство “Дело”, 2002

ОГЛАВЛЕНИЕ

Предисловие........................................... 10

Глава 1. ПРЕДСТАВЛЕНИЕ ДАННЫХ В СТАТИСТИЧЕСКОМ

АНАЛИЗЕ.................................................11

1.1. Основные направления статистического анализа.......11

1.2. Количественные измерения статистических данных.......13

1.3. Уровни измерения данных............................14

1.4. Сбор данных........................................15

1.5. Формирование и виды выборки....................... 17

Основные положения главы /................................20

Глава 2. ГРУППИРОВКА И ГРАФИЧЕСКОЕ

ПРЕДСТАВЛЕНИЕ ДАННЫХ ..................................23

2.1. Ряд распределения................................. 23

2.2. Графическое представление ряда распределения.......32

2.3. Диаграммы как способ графического |Цедставления

статистических данных...................................39

Основные положения главы 2..............................42

Глава 3. ИЗМЕРЕНИЕ ЦЕНТРАЛЬНОЙ ТЕНДЕНЦИИ................44

3.1. Вычисление центральных значений .для несгрунпированных

.данных.................................................45

3.1.1. Средняя арифметическая......................45

3.1.2. Медиана................................... 48

3.1.3. Мода........................................50

3.2. Оценка характеристик центральной тенденции для сгруппи-

рованных .данных........................................52

3.2.1. Средняя арифметическая для ряда распределения.52

3.2.2. Медиана для сгруппированных данных..........53

3.2.3. Оценка моды для сгруппированных данных......55

3.2.4. Сравнение типов средних при анализе центральной

тенденции..........................................56

Основные положения главы 3..............................59

3

Глава 4. ИЗМЕРЕНИЕ ВАРИАЦИИ..............................61

4.1. Основные характеристики вариации.................. 62

4.1.1. Размах колебаний.............................62

4.1.2. Среднее линейное отклонение..................63

4.1.3. Дисперсия и среднее квадратическое (стандартное)

отклонение..........................................65

4.1.4. Интерпретация стандартного отклонения на основе

неравенства Чебышева................................71

4.1.5. Коэффициент вариации.........................71

4.2. Измерение вариации на основе порядковых характеристик .... 73

4.2.1. Размах квартилей и квартильное отклонение....74

4.2.2. Размах процентилей...........................77

4.3. Характеристики формы кривой распределения...........78

Основные положения главы 4...............................80

Глава 5. ЭЛЕМЕНТЫ ТЕОРИИ ВЕРОЯТНОСТЕЙ....................83

5.1. Основные понятия теории вероятностей ................83

5.1.1. Общее понятие вероятности....................83

5.1.2. Объективный и субъективный подходы к определе-

нию вероятности. Закон больших чисел................84

5.2. Основные правила действий над вероятностями ........87

5.2.1. Типы событий. Алгебра событий................87

5.2.2. Правила сложения вероятностей................90

5.2.3. Условная вероятность. Правила умножения вероят-

ностей ............................................ 93

5.2.4. Таблица сопряженности и дерево возможных

исходов.............................................96

5.2.5. Формула полной вероятности. Теорема Байеса...99

5.3. Основные формулы комбинаторного анализа............. 102

5.3.1. Перестановки................................102

5.3.2. Принцип умножения......................... 103

5.3.3. Сочетания...................................104

Основные положения главы 5............................... 105

Глава 6. ДИСКРЕТНЫЕ РАСПРЕДЕЛЕНИЯ

ВЕРОЯТНОСТЕЙ........................................... 109

6.1. Случайные величины ................................. 109

6.2. Ряд распределения дискретной случайной величины..... 110

6.3. Характеристики дискретной случайной величины ....... 112

6.3.1. Математическое ожидание...................... 112

6.3.2. Дисперсия и стандартное отклонение...........114

6.3.3. Графическое представление распределения дискрет-

ной случайной величины..............................117

6.4. Биномиальный закон распределения ................. 117

6.4.1. Биномиальные вероятности..................... 118

4

6.4.2. Математическое ожидание и дисперсия биномиаль-

ной случайной величины............................. 123

6.5. Гипергеометрическое распределение....................... 125

6.5.1. Распределение гипергсометрических вероятностей.... 125

6.5.2. Математическое ожидание и дисперсия гипергео-

метрического распределения..........................127

6.5.3. Использование биномиального закона для замены

гипергеометрического распределения..................127

6.6. Распределение Пуассона................................ 128

6.6.1. Распределение вероятностей пуассоновской

случайной величины................................. 128

6.6.2. Математическое ожидание и дисперсия пуас-

соновской случайной величины...................... 129

6.6.3. Замена биномиального распределения распределе-

нием Пуассона..................................... 131

6.7. Функции и комбинации случайных величин.................. 132

6.7.1. Математическое ожидание и дисперсия функций

случайной величины..................................132

6.7.2. Сумма и произведение независимых случайных

величин.............................................135

Основные положения главы 6................................... 138

Глава 7. РАСПРЕДЕЛЕНИЯ НЕПРЕРЫВНЫХ СЛУЧАЙНЫХ

ВЕЛИЧИН ..................................................... 141

7.1. Непрерывные случайные величины. Функция и плотность

распределения. Числовые характеристики............... 141

7.2. Равномерное распределение .............................. 145

7.3. Нормальный закон распределения..................... 149

7.3.1. Кривая нормального распределения и ее свойства... 149

7.3.2. Площади под кривой нормального распределения... 153

7.3.3. Вероятность попадания на заданный промежуток.

Стандартное нормальное распределение................156

7.3.4. Нормальное распределение как замена биномиаль-

ного распределения................................. 163

7.4. Экспоненциальное распределение.......................... 166

Основные положения главы 7................................... 169

Глава 8. ОЦЕНКА ПАРАМЕТРОВ................................... 172

8.1. Точечные оценки..................................... 172

8.1.1. Критерии качества точечных оценок................ 173

8.2. Распределение выборочных средних. Центральная предель-

ная теорема 174

8.3. Интервальные оценки генеральной средней................. 182

8.3.1. Общие принципы построения доверительных

интервалов........................................ 183

5

8.3.1.1. Вычисление доверительных интервалов при из-

вестном генеральном стандартном отклонении ... 186

8.3.1.2. Вычисление доверительных пределов при неиз-

вестном генеральном стандартном отклонении

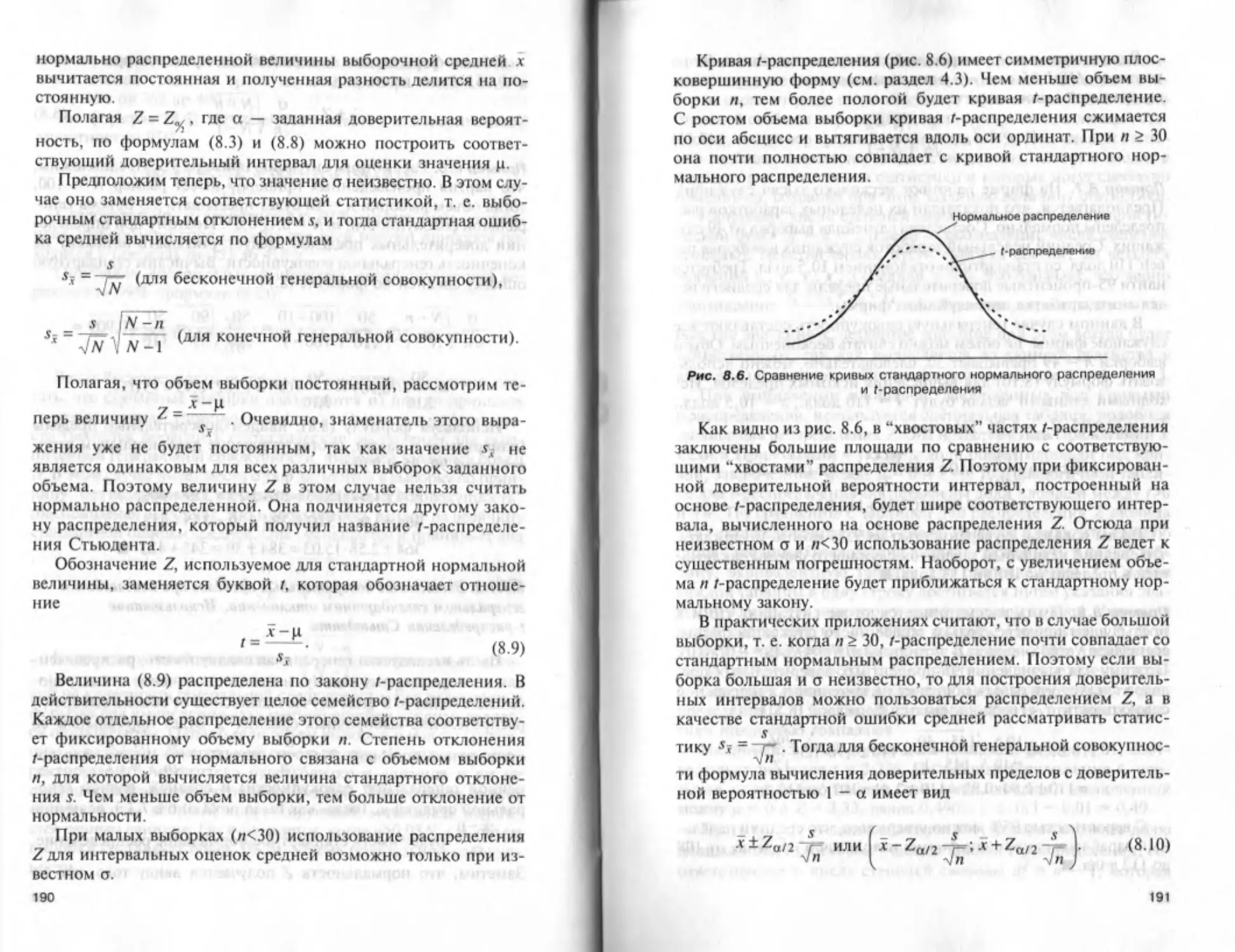

Использование 1-распределения Стьюдента.... 189

8.3.1.3. Общие правила определения доверительных

интервалов...................................... 196

8.3.1.4. Объем выборки и точность интервальной

оценки средней.................................................. 197

8.3.2. Доверительные интервалы для разности средних двух

генеральных совокупностей (случай двух больших

независимых выборок)................................... 199

8.3.3. Доверительные интервалы для разности средних

(случай двух малых независимых выборок).................200

8.3.4. Объем выборки и допустимая ошибка оценки раз-

ности генеральных средних...............................204

8.4. Оценка долей.....................................!......205

8.4.1. Распределение выборочных долей (пропорций).......205

8.4.2. Доверительные интервалы для доли................207

8.4.3. Объем выборки и допустимая ошибка оценки доли ... 208

8.4.4. Доверительные интервалы для разностей долей......210

8.4.5. Объем выборок и допустимая ошибка разности

долей...................................................212

Основные положения главы 8...................................213

Глава 9. ПРОВЕРКА ГИПОТЕЗ ОТНОСИТЕЛЬНО

СРЕДНИХ......................................................217

9.1. Общая постановка задачи проверки гипотез.

Нулевая гипотеза и статистические критерии..............217

9.1.1. Критическая область. Уровень значимости.........219

9.1.2. Ошибки первого и второго вида...................222

9.1.3. Двусторонние и односторонние проверки гипотез

относительно средней....................................224

9.2. Проверка гипотез относительно средней: случай одной

генеральной совокупности,.....................................226

9.2.1. Значение генерального стандартного отклонения

известно................................................226

9.2.2. Значение генерального стандартного отклонения

неизвестно: большая выборка.............................227

9.2.3. Значение генерального стандартного отклонения

неизвестно: малая выборка...............................229

9.3. Проверка гипотез относительно разности средних двух

генеральных совокупностей.....................................231

9.3.1. Случай больших выборок..........................231

9.3.2. Случай малых выборок............................235

9.3.3. Сравнение средних двух нормальных совокупностей

на основе пар наблюдений................................239

Основные положения главы 9...................................241

6

Глава 10. ПРОВЕРКА ГИПОТЕЗ ОТНОСИТЕЛЬНО ДОЛЕЙ ... 245

10.1. Проверка гипотез относительно доли одной генеральной

совокупности..................................................245

10.1.1. Двусторонняя проверка...........................245

10.1.2. Односторонние проверки..........................247

10.1.3. Поправка на конечность генеральной

совокупности............................................249

10.2. Проверка гипотез относительно разности долей двух

генеральных совокупностей ....................................251

10.2.1. Двусторонняя проверка...........................251

10.2.2. Односторонние проверки..........................254

Основные положения главы 10........................................................... 257

Глава 11. ДИСПЕРСИОННЫЙ АНАЛИЗ...............................258

11.1. Общая схема однофакторного анализа.....................258

11.2. Межгрупповая и внутригрупповая дисперсии...............261

11.3. Сравнение межгрупповой и внутригрупповой дисперсий

на основе ^-распределения.....................................264

11.4. Проверка гипотез относительно дисперсий двух генераль-

ных совокупностей ............................................ 268

Основные положения главы 11................................,...........‘J.............. 271

Глава 12. РАСПРЕДЕЛЕНИЕ х2 И ЕГО ПРИМЕНЕНИЕ

В ВЫБОРОЧНОМ МЕТОДЕ..........................................274

12.1. Распределение х2 и оценка генеральной дисперсии........274

12.2. Проверка гипотез относительно дисперсии и стандартного

отклонения....................................................279

12.3. х2-распределение как критерий согласия.................281

12.4. Проверка гипотез относительно формы распределения .....286

12.5. Таблица сопряженности .................................292

Основные положения главы 12..................................297

Глава 13. КОРРЕЛЯЦИЯ И ПРОСТАЯ ЛИНЕЙНАЯ

РЕГРЕССИЯ.................................................. 299

13.1. Линейная корреляция....................................299

13.1.1. Корреляционная связь и корреляционное поле.....299

13.1.2. Коэффициент корреляции.........................302

13.1.3. Существенность выборочного коэффициента кор-

реляции ................................................307

13.1.4. Ранговый коэффициент корреляции................309

13.2. Простой линейный регрессионный анализ .................314

13.2.1. Уравнение простой регрессии. Метод наименьших

квадратов...............................................314

13.2.2. Стандартная ошибка регрессии...........;........317

7

13.2.3. Доверительные интервалы уравнения

регрессии.......................................319

13.2.4. Коэффициент детерминации...................325

13.2.5. Проверка существенности коэффициента

регрессии.......................................327

13.2.6. Возможные ошибки при практическом использо-

вании корреляционно-регрессионного анализа.......329

Основные положения главы 13.............................331

Глава 14. МНОЖЕСТВЕННАЯ РЕГРЕССИЯ.......................334

14.1. Уравнение множественной линейной регрессии........334

14.2. Оценка качества множественной регрессии: стандартная

ошибка и коэффициент множественной детерминации......338

14.3. Проверка статистической значимости множественной

регрессии............................................342

14.4. Подбор переменных в модель множественной регрессии .347

14.5. Проверка допущений относительно статистических свойств

ошибок регрессии. Критерий Дарбина—Уотсона...........351

14.6. Множественная линейная регрессия как модель прогнози-

рования .............................................357

14.7. Нелинейная регрессия..............................359

Основные положения главы 14.............................366

Глава 15. АНАЛИЗ ВРЕМЕННЫХ РЯДОВ ..................369

15.1. Компоненты временного ряда........................369

15.2. Анализ тренда...............................L... 372

15.3. Измерение циклической компоненты..................376

15.4. Определение сезонной составляющей............... 378

15.5. Дессзонализацня данных и сезонное прогнозирование.384

15.6. Процедура общей декомпозиции временного ряда......386

Основные положения главы 15.............................398

Глава 16. СТАТИСТИЧЕСКИЕ МЕТОДЫ И МОДЕЛИ

В ПРОГНОЗИРОВАНИИ..................................... 401

16.1. Простейшие модели.................................402

16.2. Методы экспоненциального сглаживания..............407

16.2.1. Простое экспоненциальное сглаживание.......407

16.2.2. Экспоненциальное сглаживание с учетом

тренда..........................................415

16.2.3. Экспоненциальное сглаживание с учетом

одновременно тренда и сезонности......................421

16.2.4. Измерение ошибок и сравнение методов прогно-

зирования .......................................428

8

16.2.5. Сравнительная оценка методов экспоненциального

сглаживания и сглаживающих констант..............431

16.3. Авторегрессионные модели прогнозирования........435

16.3.1. Коэффициент автокорреляции и определение

лагированных переменных модели...................438

16.3.2. Выявление и устранение нестационарности вре-

менных рядов..............................441

16.4. Искусственные переменные в линейной регрессионной

модели................................................443

16.5. Проблема устранения автокорреляции ошибок.......448

Основные положения главы 16...........................451

Глава 17. СТАТИСТИЧЕСКИЕ МЕТОДЫ ОБОСНОВАНИЯ

УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В УСЛОВИЯХ

НЕОПРЕДЕЛЕННОСТИ......................................455

17.1. Описание проблемной ситуации....................456

17.2. Критерии выбора оптимального варианта действии

при неизвестных вероятностях состояний природы........462

17.2.1. Максиминный критерий Валвда..............462

17.2.2. Минимаксный критерий Севиджа........... 463

17.2.3. Максимаксный критерий....................464

17.2.4. Комбинированный критерий пессимизма—опти-

мизма Гурвица..............................465

17.3. Выбор решений при известных вероятностях состояний

природы ..............................................466

17.3.1. Критерий максимального ожидаемого выигрыша .... 466

17.3.2. Критерий минимальных условных потерь.....469

17.3.3. Анализ чувствительности..................470

17.3.4. Измерение риска..........................471

17.4. Исследование проблемы с помощью дерева решений .474

17.4.1. Общие принципы построения дерева решений..474

17.4.2. Использование теоремы Байеса для уточнения

вероятностей состояний природы.............476

Основные положения главы 17...........................484

Приложения ......................................... 489

Литература............................................518

Моей дочери Ксении посвящаю

ПРЕДИСЛОВИЕ

Учебное пособие написано на основе курсов, прочитанных

автором на различных факультетах и в рамках программ в Акаде-

мии народного хозяйства при Правительстве РФ. Пособие может

быть полезным для студентов экономических специальностей и

слушателей системы переподготовки профессиональных управ-

ленческих кадров. Автор стремился дать последовательное изло-

жение вероятностных и статистических методов, делая основной

акцент на их практическом использовании в менеджменте и биз-

несе. Каждое формальное понятие теории вероятности и матема-

тической статистики поясняется на практических примерах из

различных областей управленческой деятельности. В конце посо-

бия представлен список некоторых отечественных и зарубежных

работ, посвященных прикладным вопросам математико-статис-

тического анализа. Приведенные иностранные источники послу-

жили основой для разработки большинства примеров по исполь-

зованию статистических методов в практических ситуациях.

Решение задач статистического анализа связано со значи-

тельными объемами вычислений. Проведение реальных много-

вариантных статистических расчетов без использования ком-

пьютера практически невозможно. Это прежде всего относится

к задачам корреляционно-регрессионного анализа и статисти-

ческого прогнозирования. В ряде примеров, относящихся к дан-

ным темам (главы 13—16), промежуточные расчеты были сде-

ланы с помощью статистических пакетов прикладных программ.

В настоящее время разработано достаточное количество уни-

версальных и специализированных программных средств для

статистического анализа данных. С наиболее популярными из

них можно ознакомиться, например, в книге: Тюрин Ю.И.,

Макаров А.А. Статистический анализ данных на компьютере/

Под. ред. В.Э. Фигурнова. — М.: ИНФРА-М, 1998.

Ю

Г J ПРЕДСТАВЛЕНИЕ ДАННЫХ

В СТАТИСТИЧЕСКОМ

АНАЛИЗЕ

1.1. ОСНОВНЫЕ НАПРАВЛЕНИЯ

СТАТИСТИЧЕСКОГО АНАЛИЗА

В статистическом анализе можно выделить два основных на-

правления. Одно из них представляет собой статистическое опи-

сание (описательная статистика) какого-либо явления на ос-

нове только тех данных, которые были собраны. Например, к

методам статистического описания относится представление

данных в виде различных типов таблиц и графиков, которые

служат как бы фотографиями исследуемого явления в различ-

ных ракурсах. г>ги методы также включают получение обобщен-

ных показателей, характеризующих свойства и структуру ис-

следуемых данных. Описательная статистика упорядочивает и

систематизирует имеющуюся информацию, облегчает понима-

ние изучаемого явления. Наиболее ярким примером статисти-

ческого описания служат результаты переписи населения, пред-

ставленные в виде соответствующих таблиц, графиков и

показателей распределения населения по демографическим и

социальным признакам.

Другое направление статистического анализа (аналитичес-

кая статистика) — обработка собранных данных с целью про-

ведения анализа и получения статистических выводов отно-

сительно исследуемого массового явления. При этом данное

явление, как правило, характеризуется значительно боль-

шим количеством данных, чем участвует в обработке. Реша-

ющую роль здесь играют математико-статистические методы.

Они позволяют анализировать и интерпретировать массивы

полученных данных независимо от их качественного содер-

жания. Например, это могут быть значения показателей, от-

ражающих различные массовые явления в экономике и биз-

несе. Массовым явлениям соответствуют статистические co-

ll

вокупности, в рамках которых они проявляются. Статисти-

ческая совокупность — это масса отдельных качественно од-

нородных единиц или элементов. Элементами статистичес-

кой совокупности могут быть отдельные индивиды или их

группы, а также какие-либо объекты: предприятия отрасли,

единицы продукции, акции, транспортные средства, стра-

ны и т. д. Если совокупность состоит из всех элементов, кото-

рые соответствуют данному явлению, то в этом случае ис-

пользуется термин “генеральная совокупность”. В то же вре-

мя термин “выборка”, или “выборочная совокупность”,

используется для обозначения части (подмножества) гене-

ральной совокупности. Состав генеральной совокупности пол-

ностью определяется соответствующим явлением. Пусть цель

статистического исследования — выявление мнения избира-

телей, живущих в крупном регионе страны, относительно

избрания определенного кандидата на пост губернатора дан-

ного региона. В этом случае генеральная совокупность вклю-

чает в себя всех жителей региона, имеющих право голоса.

Численность такой совокупности для крупного региона мо-

жет составлять более миллиона человек. Очевидно, оператив-

но организовать опрос всех потенциальных избирателей, т. е.

провести обследование всех единиц совокупности, практи-

чески невозможно, так как это требует значительных затрат

людских, материальных и финансовых ресурсов. Поэтому в

подобных случаях для изучения свойств генеральной сово-

купности обследуют некоторую ее часть — выборку, извле-

ченную случайным образом. Например, в рассматриваемой

ситуации для проведения опроса имеет смысл случайным об-

разом отобрать приемлемое число респондентов (проблема

численности выборки будет рассмотрена в гл. 8) — взрослых

жителей региона. Случайный отбор предполагает, что до его

осуществления все взрослые жители (единицы генеральной

совокупности) имели равные возможности для включения в

число респондентов (выборку). С помощью случайного отбо-

ра формируется случайная выборка, которая лежит в основе

выборочного метода. С этим методом в статистическом ана-

лизе ассоциируется целое направление — получение статис-

тического заключения. Оно связано с использованием мето-

дов математической статистики для обоснования наиболее

правдоподобных выводов о характерных признаках генераль-

ной совокупности только с помощью данных случайной вы-

борки.

12

1.2. КОЛИЧЕСТВЕННЫЕ ИЗМЕРЕНИЯ

СТАТИСТИЧЕСКИХ ДАННЫХ

Пусть в качестве статистической совокупности рассматри-

вается множество семей, живущих в некотором округе. На-

пример, это делается с целью проведения маркетинговых ис-

следований некой торговой фирмой, которая собирается

организовать на территории округа сеть магазинов. Очевидно,

для определения покупательной способности местного насе-

ления одним из важнейших показателей будет годовой доход

каждой семьи. Можно сказать, что каждой единице совокуп-

ности (семье) соответствует значение некоторого варьирую-

щего признака (сумма годового семейного дохода). Вариация

(изменение) признака отражает тот факт, что он принимает

различные значения у различных единиц совокупности. Се-

мейный доход является не единственным варьирующим при-

знаком, характеризующим элементы совокупности. Так, при-

знаками семьи могут служить количество детей дошкольного

или школьного возраста, общая площадь квартиры или дома,

наличие автомобиля, удовлетворенность работой коммуналь-

ных служб и т. п. В общем случае для каждой статистической

совокупности может существовать множество варьирующих

признаков, имеющих количественное или качественное зна-

чение. Кроме того, при изучении совокупности часто рассмат-

риваются количественные обобщенные характеристики, на-

пример: общая численность совокупности; процент единиц

совокупности, обладающих данным свойством; средние по-

казатели по ряду признаков. Численные данные, являющиеся

измерителями всей совокупности этих характеристик и вари-

ации признаков, представляют собой ту исходную информа-

цию, которой оперирует статистический анализ. Некоторые

методы обработки данных рассчитаны на определенный вид

данных. В этой связи перед изложением этих методов имеет

смысл рассмотреть главные характерные признаки числовых

данных. Анализируемые данные можно разделить на две ос-

новные категории: дискретные и непрерывные.

Дискретные данные выражаются в виде целых положитель-

ных чисел. Например, это могут быть результаты опроса груп-

пы лиц по поводу согласия с каким-либо фактом, где степень

согласия кодируется по следующей системе: 1 — полностью

согласен, 2 — согласен, 3 — нейтрален, 4 — не согласен, 5 —

полностью не согласен. В основном дискретные данные возни-

кают в тех случаях, когда есть необходимость подсчета каких-

13

либо единиц, например при определении числа детей в семье;

числа автомобилей, проезжающих в течение 5 минут через же-

лезнодорожный переезд; числа младенцев, родившихся в тече-

ние дня в городе, и т. п.

В отличие от дискретных непрерывные данные могут непре-

рывно заполнять некоторый промежуток. Например, пусть в

качестве данных рассматривается вес посылок, прибывающих

в некоторое почтовое отделение. Теоретически вес каждой по-

сылки может быть выражен в килограммах с любой точностью

(это зависит от точности весов), т. е. представлен в виде деся-

тичного числа с бесконечным числом знаков после запятой.

Непрерывные данные могут принимать любые значения в за-

данных пределах. В рассматриваемом случае каждая посылка

может иметь любой вес в пределах нормативов, установленных

для приема посылок в почтовых отделениях. Непрерывные дан-

ные также могут быть получены при измерении роста, веса и

возраста индивида; диаметра подшипника; срока годности при-

бора; времени обслуживания клиента и т. д.

Важно отметить, что дискретные данные могут выражать

значения не только дискретных переменных, но и некоторых

непрерывных. Так, когда говорят о возрасте человека, то, как

правило, имеют в виду целое число прожитых лет.

1.3. УРОВНИ ИЗМЕРЕНИЯ ДАННЫХ

Численные данные не только делятся на дискретные и не-

прерывные, но и классифицируюся по уровням измерения,

которые определяют тип шкалы измерений. Выделяют четыре

типа шкал: шкала наименований, порядковая шкала, шкалы

интервалов и отношений.

Шкала наименований используется для описания качествен-

ных данных, характеризующих принадлежность элементов со-

вокупности к каким-либо классам. Всем объектам одного класса

присваивается одно и то же число, а объектам разных классов —

разные числа. Например, при распределении людей по полу:

мужчина - 1, а женщина = 2; при классификации человеческих

глаз по цвету: голубой = 1, зеленый = 2, коричневый = 3; при

учете фирм — производителей автомобилей: "Форд" = 1, “Дже-

нерал моторе" = 2, "Крайслер" = 3. Смысл шкалы наименова-

ний — присваивание каждому классу определеного кода. Эта про-

цедура необходима для организации и хранения поиска

информации в компьютерных системах. Однако проводить ка-

кие-либо вычисления на основе данных такого типа не имеет

«4

смысла. Так, утверждение о том, что средний цвет глаз равен

2,73, абсурдно.

Порядковая шкала используется для упорядочения (ранжи-

рования) объектов (например, распределение мест среди участ-

ников какого-либо состязания или конкурса). Числа в шкале

определяют порядок следования объектов, однако не дают воз-

можности установить, на сколько или во сколько раз один

объект предпочтительней другого. Если участник конкурса А

занял первое место, участник В — третье, участник С — пятое

и участник D — седьмое, то это не означает, что D по отноше-

нию к С стоит гак же близко, как В по отношению к Л. В шкале

порядка отсутствуют понятия масштаба и начала отсчета.

Для определения меры различия между значениями при-

знака, присущего разным элементам совокупности, использу-

ется шкала интервалов. Классическим примером интервальной

шкалы является измерение температуры в градусах по Фарен-

гейту или Цельсию. Ясно, что разница между 15 и 10‘С та же,

что и между 17 и 12’С. В общем случае шкала интервалов может

иметь произвольные точки отсчета и масштаб.

Шкала отношений является частным случаем шкалы интер-

валов. В отличие от шкалы интервалов она имеет фиксирован-

ную точку отсчета. В этой шкале можно измерять, во сколько

раз значение признака, характеризующего одну единицу сово-

купности, превосходит значение признака для другой едини-

цы. Это невозможно сделать, пользуясь шкалой интервалов.

Например, нельзя утверждать, что температура 20*С в два раза

выше темсратуры 10’С, так как температура О’С не означает

отсутствия температуры вообще. В шкале отношений измеря-

ются, например, площадь, длина, вес, денежные потоки. Ну-

левая точка отсчета в шкале отношений означает полное от-

сутствие измеряемого признака.

Использование типа шкалы при измерении признака зави-

сит от самой природы этого признака. Если он носит качествен-

ный характер, то измерения производятся в шкалах наименова-

ний и порядка (качественные данные), если количественный,

го применяются шкалы интервалов и отношений (количествен-

ные данные).

1.4. СБОР ДАННЫХ

Методы статистического заключения оперируют выбороч-

ными данными. Справедливость получаемых выводов относи-

тельно свойств генеральной совокупности зависит от каче-

15

ства исходных данных, подвергаемых обработке, т. е. их точ-

ности и способности в достаточной мере отражать свойства

анализируемой статистической совокупности. Очевидно, это

качество зависит от источников и способов сбора данных, а

также правильности составления выборки. Анализируемые дан-

ные можно разделить на две категории — первичные и вто-

ричные.

Первичные данные собираются непосредственно в резуль-

тате проведения специально ориентированных опросов, ин-

тервью, наблюдений и экпериментальных исследований. Тра-

диционным методом сбора первичных данных является

составление вопросника, предназначенного для изучения фак-

торов и условий, влияющих на исследуемую проблему. Этбт

вопросник целенаправленно распространяется среди выбороч-

ной группы лиц, представляющих, по мнению исследователя,

всю совокупность людей, которые заинтересованы в данной

проблеме. Полученные ответы кодируются и вводятся в память

компьютера для последующей обработки. Результаты расчетов

являются основой для получения заключения относительно ис-

следуемой проблемы.

Вторичные данные собираются из различных информаци-

онных источников: периодических печатных изданий финан-

сового, экономического и социологического характера, пуб-

ликуемых годовых финансовых и бухгалтерских отчетов фирм

и банков, котировок акций, биржевых сводок, показателей

различных внутренних и внешних рынков и т. п. Как видно,

вторичные данные всегда предварительно собираются, запи-

сываются и публично представляются в определенной форме.

Приобрести вторичные данные, как правило, дешевле, чем

организовать сбор первичных данных. Однако в большинстве

случаев содержание, точность и новизна вторичных данных не

могут быть в полной мере адекватны объектам конкретного

статистического исследования. Это связано с тем, что в основе

их сбора и публикации были заложены другие, более общие

цели и задачи. Поэтому в статистическом анализе стараются по

возможности использовать первичные данные, которые, на-

пример, регулярно могут собираться специальными агентства-

ми (сеть таких агентств стабильно функционирует в развитых

странах).

Важно понимать тот факт, что эффективность решений в

бизнесе, принимаемых на основе выборочного метода, в пол-

ной мере зависит от качества исходной информации. На практи-

16

ке получение детальных и адекватных первичных данных не

всегда бывает технически возможным или требует значитель-

ных затрат. Поэтому при выборе типов данных для статистичес-

кого анализа следует соотносить надежность и соответствие

изучаемой проблеме первичных данных с доступностью и удоб-

ством в получении вторичных данных.

1.5. ФОРМИРОВАНИЕ И ВИДЫ ВЫБОРКИ

Основная цель формирования выборки — эффективное ис-

пользование ее состава данных в качестве входной информации

для статистического анализа в целях получения наиболее прав-

доподобных статистических выводов о свойствах генеральной со-

вокупности. Поэтому важнейшим требованием, которое должно

выполняться при организации выборки, является репрезента-

тивность. Репрезентативность, или представительность, означа-

ет, что выборка должна в максимальной степени (как в “капле

воды") отражать свойства и структуру генеральной совокупнос-

ти. Она достигается с помощью объективного отбора, т. е. прави-

ла равных возможностей попадания в выборку элементов гене-

ральной совокупности. Тип выборки определяется способом

отбора данных. Различают простой случайный отбор, отбор по

заранее определенному принципу и их комбинацию. Если из ге-

неральной совокупности численностью Nединиц отбирается слу-

чайным образом п единиц, то такой отбор называется простым

случайным отбором, или собственно случайным. Например, про-

стой случайный отбор реализуется при розыгрышах различных

лотерей. В результате простого случайного отбора формируется

простая случайная выборка, или собственно случайная выборка

(часто используют термин “случайная выборка”). Схема просто-

го случайного отбора предполагает регистрацию элементов со-

вокупности, например в виде списков, реестров, картотек, кви-

танций и т. п. Если регистрация в том или ином виде проведена,

то для формирования простой случайной выборки можно ис-

пользовать таблицу случайных чисел, которая может быть взята

в готовом виде или сгенерирована с помощью компьютерной

программы.

Пример. Рассмотрим ситуацию, когда аудитору требуется полу-

чить случайную выборку из 50 записей финансовой отчетности

фирмы, состоящей из 1000 записей, пронумерованных пос-

17

ледовательно от 1 до 1000. В данном случае он может воспользо-

ваться таблицей случайных чисел, представленной в Приложе-

нии 1.

Зафиксируем произвольную позицию в таблице, например

ряд 5, колонка 3 (24127). Далее составим список из 50 случай-

ных чисел, произвольным образом двигаясь по таблице. В каж-

дом выбранном пятизначном числе для отделения дробной

части поставим запятую между третьим и четвертым знаками

и затем округлим полученное дробное число до ближайшего

целого. Например, первое выбранное число 24127 запишем в

виде 241,127 и затем округлим его до 241. Отобранные таким

образом трехзначные числа будут порядковыми номерами за-

писей финансовой отчетности, образующих случайную вы-

борку.

Кроме собственно случайного отбора существуют и другие

методы организации выборки. Например, к ним относятся си-

стематический, экспертный, районированный и многоступен-

чатый отборы.

Систематический отбор предполагает формирование вы-

борки согласно некоторому плану. Он может использоваться,

когда получение простой случайной выборки затруднительно

или связано с большими издержками. Например, пусть гене-

ральная совокупность состоит из 2000 накладных, которые

хранятся в специальных выдвижных ящиках. Пусть требуется

осуществить случайный отбор 100 накладных для бухгалтерс-

кой проверки. Теоретически следует пронумеровать все наклад-

ные числами от 0 до 1999 и, используя таблицу случайных

чисел, отобрать среди них случайным образом 100 номеров.

Очевидно, эта процедура займет достаточно много времени.

Гораздо проще было бы, выдвигая ящики и механически про-

сматривая подряд все накладные, отбирать из них каждую

двадцатую. Систематический отбор может привести к тем же

результатам, что и случайный, если элементы генеральной

совокупности хорошо перемешаны. Однако если элементы рас-

положены в определенном порядке, то фактор случайности

уже не будет решающим.

При экспертном отборе в выборку включаются те едини-

цы, свойства которых в наибольшей степени соответствуют

целям исследования. Исследователь считает, что он включа-

ет в выборку именно такие элементы, что полученные на ее

18

основе выборочные характеристики будут наилучшими оцен-

ками соответствующих характеристик генеральной совокуп-

ности. Очевидно, экспертный отбор будет эффективен в слу-

чае небольших выборок и из небольших генеральных сово-

купностей. Используя экспертный отбор, исследователь

должен хорошо знать свойства отдельных элементов гене-

ральной совокупности. Экспертный отбор чаще всего приме-

няется в торговле.

Районированный отбор является разновидностью случайного.

При этом исследователь делит генеральную совокупность на

несколько “районов” и элементы, составляющие выборку, от-

бираются случайным образом не из всей генеральной совокуп-

ности как целого, а из каждого “района” отдельно. При опре-

деленных предпосылках районированный отбор может дать более

высокую точность результатов, чем простой случайный отбор.

Точность будет зависеть от того, как было проведено “райони-

рование”. Общая оценка анализируемого параметра генераль-

ной совокупности находится (с помощью специальных спосо-

бов) как объединение выборочных оценок по каждому “району”.

Часто для статистического анализа представляет интерес оценка

параметров не только для всей совокупности, но и для отдель-

ных “районов”. Районированный отбор используется при со-

циологических опросах, когда районирование может произво-

диться по территориальному, социальному и демографическому

признакам.

При многоступенчатом отборе реализуется процедура несколь-

ких последовательных случайных отборов, причем извлечение

единиц в выборку происходит на последней стадии озбора. На-

пример, необходимо обследовать областные города. Такой отбор

может быть проведен в три ступени: единицы отбора первой

ступени — края, единицы отбора второй ступени — области,

единицы отбора третьей ступени (составляющие выборку) —

Областные города. Данный метод не увеличивает точность оцен-

ки по сравнению с простым случайным отбором, но его приме-

нение может существенно сократить затраты на проведение об-

следования.

С уществует еще несколько методов отбора выборки, кото-

рые по сути являются комбинацией описанных выше спосо-

бов В дальнейшем в статистических заключениях будем счи-

шть, что выборка получена на основе простого случайного

отбора.

19

ОСНОВНЫЕ ПОЛОЖЕНИЯ ГЛАВЫ 1

Статистический анализ направлен на изучение количествен-

ного аспекта массовых явлений. В нем можно выделить два ос-

новных направления: описательная и аналитическая статисти-

ка. Описательная статистика представляет собой статистическое

описание какого-либо явления на основе только тех данных,

которые были собраны. К методам статистического описания

относится представление данных в виде таблиц, графиков и

обобщающих показателей.

В основе аналитической статистики лежит статистическое

заключение или выборочный метод. Это направление связано с

использованием методов математической статистики. Осново-

полагающими понятиями здесь являются генеральная совокуп-

ность и выборочная совокупность (выборка). Генеральная сово-

купность включает в себя все единицы, которые соответствуют

данному явлению. Термин “выборка” используется для обозна-

чения части генеральной совокупности. Методология этого на-

правления заключается в том, что с помощью математико-ста-

тистических методов на основе данных выборки делаются

выводы о признаках и свойствах генеральной совокупности. При

этом выборка должна удовлетворять требованию случайности,

т. е. отбор элементов в нее должен производиться случайным

образом.

Единицы генеральной совокупности могут характеризоваться

некоторым варьирующим признаком, который изменяется от

одной единицы совокупности к другой. Признаки могут иметь

количественное и качественное содержание. Количественные

измерения значений признака, а также различных обобщен-

ных показателей совокупности представляют собой исходные

данные для статистического анализа. Анализируемые данные

можно разделить на две основные категории — дискретные и

непрерывные. Дискретные данные выражаются в виде целых

положительных чисел. Они используются для кодирования и

подсчета каких-либо единиц. Непрерывные данные непрерыв-

но заполняют некоторый промежуток. Они получаются при

измерении непрерывных переменных (например, времени, га-

баритов изделий и т. д.).

Численные данные классифицируются по уровням изме-

рения, которые определяют тип шкалы измерений. Выделяют

шкалу наименований, порядковую шкалу, шкалы интервалов

и отношений. Шкала наименований используется для описа-

20

ния качественных данных, характеризующих принадлежность

элементов совокупности к каким-либо классам или категори-

ям; порядковая шкала — для упорядочения (ранжирования)

объектов; шкалы интервалов и отношений — для определе-

ния меры различия между значениями признака. С помощью

последних можно измерять, на сколько (шкала интервалов)

и во сколько раз (шкала отношений) значение признака, ха-

рактеризующего одну единицу совокупности, превосходит зна-

чение признака для другой единицы. Использование типа шка-

лы зависит от содержания измеряемого признака. Если он носит

качественный характер, то прибегают к шкалам наименова-

ний и порядка (качественные данные), если количественный —

к шкалам интервалов и отношений (количественные данные).

По источникам получения данные можно классифицировать

как первичные и вторичные. Первичные данные собираются

непосредственно в результате проведения специально ори-

ентированных опросов, интервью, наблюдений и экспери-

ментальных исследований. Вторичные данные собираются из

различных информационных источников: периодических пе-

чатных изданий финансового, экономического и социоло-

гического характера. Вторичные данные всегда предварительно

собираются, записываются и публично представляются в оп-

ределенной форме. Первичные данные, как правило, более

адекватны анализируемой проблеме, однако их получение

менее удобно и требует больших затрат по сравнению со вто-

ричными.

Для выборочного метода важнейшим условием является реп-

резентативность (представительность) выборки. Она означает,

что выборка должна в максимальной степени отражать свой-

ства и структуру генеральной совокупности. Репрезентативность

достигается с помощью объективного отбора, т. е. принципа

равных возможностей попадания в выборку единиц генераль-

ной совокупности. Тип выборки определяется способом отбора

данных. Если из генеральной совокупности элементы, состав-

ляющие выборку, отбираются случайным образом, то такой

отбор называется случайным, или собственно случайным. В ре-

зультате формируется простая случайная выборка, или собствен-

но случайная выборка.

Кроме простого случайного отбора существуют другие спо-

собы организации выборки, например: систематический, экс-

пертный, районированный и многоступенчатый отборы. Сис-

тематический по своей сути является механическим отбором,

21

который производится по какому-либо плану. Например, если

каждому элементу генеральной совокупности приписать поряд-

ковый номер, то в выборку может попасть каждый пятый эле-

мент. Экспертный отбор заключается в выборке по субъектив-

ному мнению исследователя. Он решает, какие элементы

должны составлять выборку, чтобы полученные выборочные

характеристики дали наилучшую оценку соответствующей ха-

рактеристики генеральной совокупности. При районированном

отборе случайная выборка извлекается не из всей генеральной

совокупности как целого, а из двух или нескольких “районов”,

на которые исследователь делит всю генеральную совокупность.

Метод многоступенчатого отбора включает ряд стадий или сту-

пеней, при этом извлечение единиц совокупности в выборку

происходит на последней стадии.

TAAZA

ГРУППИРОВКА

И ГРАФИЧЕСКОЕ

ПРЕДСТАВЛЕНИЕ ДАННЫХ

2.1. РЯД РАСПРЕДЕЛЕНИЯ

В предыдущей главе были рассмотрены основные понятия,

связанные с представлением и сбором статистических данных.

Собранные данные являются исходной информацией для про-

ведения статистических исследований. Как правило, эта инфор-

мация представляет собой хаотический набор данных. Очевид-

но, начальным этапом се обработки должна быть систематизация

беспорядочной массы чисел с целью придания ей удобной фор-

мы и структуры для проведения первичного анализа, смысл

которого заключается в оценке данных в связи с исследуемой

проблемой и облегчении сравнения с другими данными того же

рода. Например, пусть имеются две совокупности данных, одна

из которых отражает доходы всех семей страны А, а другая —

страны В. Численность каждой совокупности может составлять

несколько миллионов числовых значений. Требуется сделать об-

щие заключения о структуре распределения семейных доходов

каждой страны и провести сравнительный анализ семейных до-

ходов этих стран. Ясно, что без определенной обработки и обоб-

щения всей этой огромной массы чисел никакой анализ невоз-

можен. Необходимо сжать исходную информацию, т. е. представить

ее в виде существенно меньшего по численности набора дан-

ных, которые было бы легко и удобно интерпретировать.

Основным способом обобщения и сжатия статистической

информации является группировка данных или построение ряда

распределения. Ряд распределения (вариационный ряд) пред-

ставляет собой упорядоченное распределение единиц совокуп-

ности на группы по какому-либо варьирующему признаку, име-

ющему количественное выражение. Каждой группе соответствует

определенная частота, т. е. количество единиц совокупности, для

которых значения признака принадлежат этой группе.

23

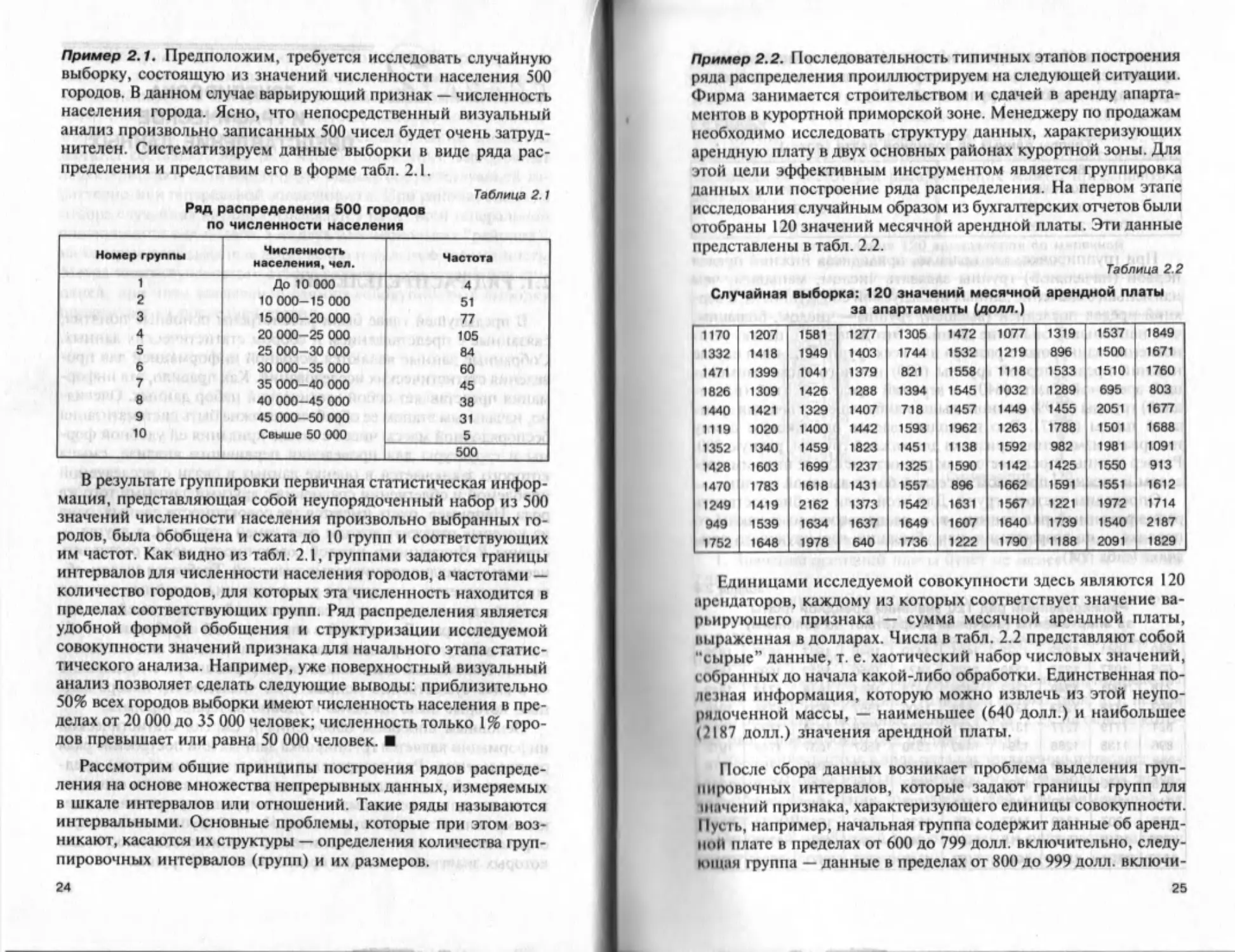

Пример 2.1. Предположим, требуется исследовать случайную

выборку, состоящую из значений численности населения 500

городов. В данном случае варьирующий признак — численность

населения города. Ясно, что непосредственный визуальный

анализ произвольно записанных 500 чисел будет очень затруд-

нителен. Систематизируем данные выборки в виде ряда рас-

пределения и представим его в форме табл. 2.1.

Таблица 2.1

Ряд распределения 500 городов

по численности населения

Номер группы Численность населения, чел. Частота

1 До 10 000 4

2 10 000-15 000 51

3 15 000-20 000 77

4 20 000-25 000 105

5 25 000 30 000 84

6 30 000-35 000 60

7 35 000-40 000 45

8 40 000-45 000 38

9 45 000-50 000 31

10 Свыше 50 000 5

500

В результате группировки первичная статистическая инфор-

мация, представляющая собой неупорядоченный набор из 500

значений численности населения произвольно выбранных го-

родов, была обобщена и сжата до 10 групп и соответствующих

им частот. Как видно из табл. 2.1, группами задаются границы

интервалов для численности населения городов, а частотами —

количество городов, для которых эта численность находится в

пределах соответствующих групп. Ряд распределения является

удобной формой обобщения и структуризации исследуемой

совокупности значений признака для начального этапа статис-

тического анализа. Например, уже поверхностный визуальный

анализ позволяет сделать следующие выводы: приблизительно

50% всех городов выборки имеют численность населения в пре-

делах от 20 000 до 35 000 человек; численность только 1% горо-

дов превышает или равна 50 000 человек.

Рассмотрим общие принципы построения рядов распреде-

ления на основе множества непрерывных данных, измеряемых

в шкале интервалов или отношений. Такие ряды называются

интервальными. Основные проблемы, которые при этом воз-

никают, касаются их структуры — определения количества груп-

пировочных интервалов (групп) и их размеров.

24

Пример 2.2. Последовательность типичных этапов построения

ряда распределения проиллюстрируем на следующей ситуации.

Фирма занимается строительством и сдачей в аренду апарта-

ментов в курортной приморской зоне. Менеджеру по продажам

необходимо исследовать структуру данных, характеризующих

арендную плату в двух основных районах курортной зоны. Для

этой цели эффективным инструментом является группировка

данных или построение ряда распределения. На первом этапе

исследования случайным образом из бухгалтерских отчетов были

отобраны 120 значений месячной арендной платы. Эти данные

представлены в табл. 2.2.

Таблица 2.2

Случайная выборка: 120 значений месячной арендной платы

за апартаменты (долл.)

1170 1207 1581 1277 1305 1472 1077 1319 1537 1849

1332 1418 1949 1403 1744 1532 1219 896 1500 1671

1471 1399 1041 1379 821 1558 1118 1533 1510 1760

1826 1309 1426 1288 1394 1545 1032 1289 695 803

1440 1421 1329 1407 718 1457 1449 1455 2051 1677

1119 1020 1400 1442 1593 1962 1263 1788 1501 1688

1352 1340 1459 1823 1451 1138 1592 982 1981 1091

1428 1603 1699 1237 1325 1590 1142 1425 1550 913

1470 1783 1618 1431 1557 896 1662 1591 1551 1612

1249 1419 2162 1373 1542 1631 1567 1221 1972 1714

949 1539 1634 1637 1649 1607 1640 1739 1540 2187

1752 1648 1978 640 1736 1222 1790 1188 2091 1829

Единицами исследуемой совокупности здесь являются I20

арендаторов, каждому из которых соответствует значение ва-

рьирующего признака — сумма месячной арендной платы,

выраженная в долларах. Числа в табл. 2.2 представляют собой

"сырые" данные, т. е. хаотический набор числовых значений,

собранных до начала какой-либо обработки. Единственная по-

лезная информация, которую можно извлечь из этой неупо-

рядоченной массы, — наименьшее (640 долл.) и наибольшее

(2I87 долл.) значения арендной платы.

После сбора данных возникает проблема выделения груп-

пировочных интервалов, которые задают границы групп для

(ничений признака, характеризующего единицы совокупности.

Пусть, например, начальная группа содержит данные об аренд-

ной плате в пределах от 600 до 799 долл, включительно, следу-

ющая группа — данные в пределах от 800 до 999 долл, включи-

25

тельно и т. д. Каждая группа имеет нижний и верхний пределы,

причем верхний предел каждой группы отличается от нижнего

предела последующей группы (табл. 2.3).

Таблица 2.3

Группы данных об арендной плате (долл.)

600-799 1400-1599

800-999 1600-1799

1000-1199 1800-1999

1200-1399 2000-2199

При группировке, как правило, приходится нижний предел

первой (начальной) группы задавать числом, меньшим, чем

наименьшее значение данных исследуемой совокупности, а вер-

хний предел последней (высшей) группы— числом, большим,

чем наибольшее значение данных. Это делается с целью уста-

новления одинакового размера для всех групп. В данном случае

нижний предел первой группы (600) немного ниже наимень-

шей арендной платы (640), а верхний предел десятой (после-

дней) группы (2199) немного выше наибольшего значения арен-

дной платы (2187). Это позволяет задать одинаковую длину

интервала изменения признака для каждой группы, равную 200.

Размер группы определяется как разность между ее нижним пре-

делом и нижним пределом соседней более высокой группы.

Определим частоты групп. Для этой цели удобно составить

ранжированный ряд данных, т. е. расположить их в каком-то

порядке — по возрастанию или убыванию варьирующего при-

знака (табл. 2.4).

Таблица 2.4

Ранжированный ряд 120 значений арендной платы

за апартаменты (значения возрастают по колонкам)

640 1041 1222 1332 1421 1470 1545 1607 1677 1826

695 1077 1237 1340 1425 1471 1550 1612 1699 1829

718 1091 1249 1352 1426 1472 1551 1618 1714 1849

803 1118 1263 1373 1428 1500 1557 1631 1736 1949

821 1119 1277 1379 1431 1501 1558 1634 1739 1962

896 1138 1288 1394 1440 1510 1567 1637 1744 1972

896 1142 1289 1399 1442 1532 1581 1640 1752 1978

913 1170 1305 1400 1449 1533 1590 1648 1760 1981

949 1188 1309 1403 1451 1537 1591 1649 1783 2051

982 1207 1319 1407 1455 1539 1592 1662 1788 2091

1020 1219 1325 1418 1457 1540 1593 1668 1790 2162

1032 1221 1329 1419 1459 1542 1603 1671 1823 2187

26

Просматривая данные табл. 2.4 последовательно по колон-

кам, легко подсчитать количество чисел (т. е. число арендато-

ров), попавших в границы каждой группы. Так, например, в

интервал от 600 до 799 попадают числа 640, 695, 718 (частота

1-й группы — 3); в интервал от 800 до 999 — числа 803, 821,

896, 896, 913, 949, 982 (частота 2-й группы — 7) и т. д. После

определения частот ряд распределения можно представить в

виде табл. 2.5.

Таблица 2.5

Ряд распределения 120 арендаторов по месячной

арендной плате за апартаменты

Месячная арендная плата, долл. Частота

600-799 3

800-999 7

1000-1199 11

1200-1399 22

1400-1599 40

1600-1799 24

1800-1999 9

2000-2109 4

Сумма частот — 120

На основе ряда распределения, представленного в табл. 2.5,

менеджер по продажам может сделать следующие заключения.

1. Значение арендной платы будет не менее 600 и не более

2200 долл.

2. Подавляющее большинство арендаторов платят за апарта-

менты в пределах от 1000 до 1800 долл, в месяц.

3. Наибольшее число арендаторов принадлежат группе с гра-

ницами 1400—1599 долл.

Следует отметить, что при группировке данных происходит

потеря части информации. Пользуясь только табл. 2.5, нельзя

точно определить исходные данные (табл. 2.2), на основе кото-

рых был сформирован ряд распределения.

Обобщение данных в виде ряда распределения позволяет сде-

лать выводы относительно наименьших и наибольших значе-

ний признака, а также зон наибольшей или наименьшей их

концентрации.

Основной проблемой при построении ряда распределения

является проблема построения группировочных интервалов.

27

В частности, возникает вопрос определения границ между груп-

пами. Для ряда распределения (табл. 2.5) границы каждой груп-

пы задавались его нижним и верхним пределами: 600—799, SOO-

999 и т. д. Значения арендной платы были округлены до

ближайших целых чисел. Например, величина 799,5 округля-

лась до 800 и попадала во вторую группу, а все значения свыше

799, но меньше, чем 799,5, округлялись до 799 и относились к

первой группе. Таким образом, группа 600—799 фактически со-

стоит из всех значений от 599,5 (включительно) до 799,5 (не

включая 799,5). Аналогично следующая группа 800—999 содер-

жит на самом деле значения от 799,5 (включительно) до 999,5

(не включая 999,5). В отличие от пределов, которые иногда на-

зывают номинальными границами, фактические границы груп-

пы являются ее точными границами. Точная нижняя граница

группы располагается посередине между ее нижним пределом

и верхним пределом предыдущей группы, а точная верхняя —

между ее верхним пределом и нижним пределом последующи

группы.

Для сравнения пределов групп и их точных границ рассмот-

рим ряд распределения, представленный в табл. 2.6.

Таблица 2.6

Пределы и точные границы групп ряда распределения

(табл. 2.5)

Пределы групп Точные границы групп Частота

600 799 599.5—799,5 (не включая) 3

800 999 799,5-999,5 (не включая) 7

1000—1199 999,5—1199,5 (не включая) 11

1200-1399 1199,5—1399,5 (не включая) 22

1400-1599 1399,5—1599,5 (не включая) 40

1600-1799 1599,5—1799,5 (не включая) 24

1800-1999 1799,5—1999,5 (не включая) 9

2000-2199 1999,5—2199,5 (не включая) 4

Следует отметить, что размер группы можно определить,

вычитая ее нижний предел из нижнего предела последующей

группы, а также вычитая ее соответствующую точную ниж-

нюю границу из соответствующей точной нижней границы

последующей группы.

Выбор размеров групп или их числа является наиболее труд-

ной проблемой построения ряда распределения. Решая этот воп-

рос, следует руководствоваться принципом: необходимо выби-

28

рать такое число групп, чтобы распределение данных внутри

каждой группы было как можно ближе к равномерному. В этом

случае среднюю точку группы можно рассматривать как ти-

пичную величину признака, представляющую весь интервал

изменения признака в границах данной группы. Средняя точка

вычисляется как полусумма нижнего и верхнего пределов груп-

пы или ее точных нижней и верхней границ. Среднюю точку

часто называют меткой группы, и ею пользуются в вычислени-

ях и построениях графиков, где она представляет все данные,

принадлежащие этой группе.

Очень важно, особенно при графической иллюстрации груп-

пировки, чтобы все группы имели одинаковый размер. Однако

при этом могут получиться “пустые группы” или группы, ко-

торым соответствуют “провалы” в распределении частот. Тогда

возникает небходимость построения ряда распределения с раз-

ными по размеру группами. Особенно это касается больших по

размеру неоднородных совокупностей. В этом случае построен-

ный ряд содержит такое большое количество однородных ipynn,

что это смазывает общую структуру данных и сильно затрудня-

ет дальнейший статистический анализ.

Пример 2.3. В табл. 2.7 представлен ряд распределения количе-

ства налоговых поступлений в зависимости от величины скор-

ректированного (для уплаты налогов) валового дохода инди-

видов в некоторой условной стране.

Таблица 2.7

Распределение количества налоговых поступлений

в зависимости от величины скорректированного

валового дохода (долл.)

Группы скорректированных валовых доходов Число налоговых поступлений, тыс. ед.

До 2 000 135

2 000-2 999 3 399

3 000-4 999 8 179

5 000- 9 999 19 740

10 000-14 999 15 539

15 000-24 999 14 944

25 000 49 999 4 451

50 000-99 999 699

100 000-499 999 162

500 000 999 999 3

1 000 000 и свыше 1

29

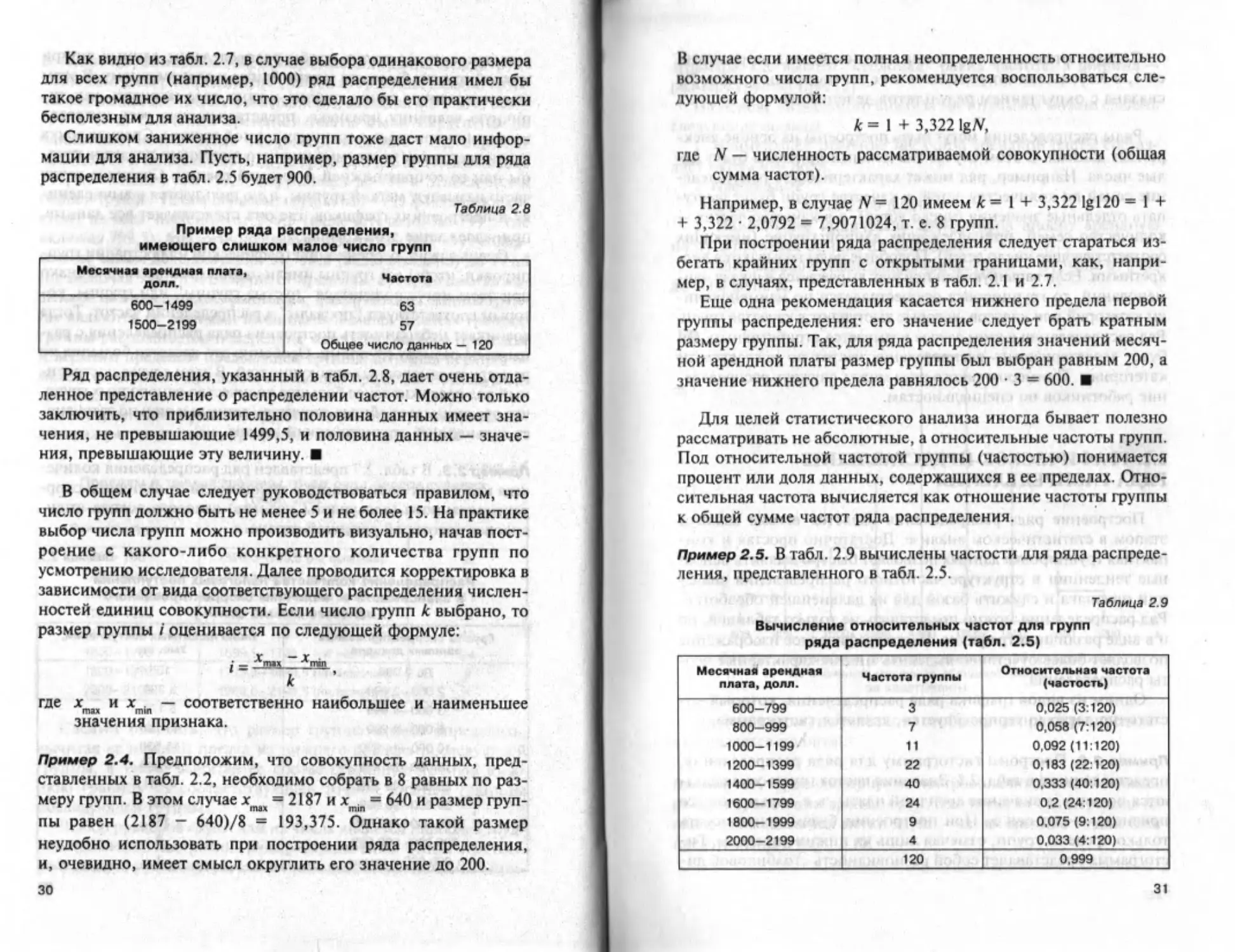

Как видно из табл. 2.7, в случае выбора одинакового размера

для всех групп (например, 1000) ряд распределения имел бы

такое громадное их число, что это сделало бы его практически

бесполезным для анализа.

Слишком заниженное число групп тоже даст мало инфор-

мации для анализа. Пусть, например, размер группы для ряда

распределения в табл. 2.5 будет 900.

Таблица 2.8

Пример ряда распределения,

имеющего слишком малое число групп

Месячная арендная плата, долл. Частота

600—1499 1500-2199 63 57 Общее число данных — 120

Ряд распределения, указанный в табл. 2.8, дает очень отда-

ленное представление о распределении частот. Можно только

заключить, что приблизительно половина данных имеет зна-

чения, не превышающие 1499,5, и половина данных — значе-

ния, превышающие эту величину.

В общем случае следует руководствоваться правилом, что

число групп должно быть не менее 5 и не более 15. На практике

выбор числа групп можно производить визуально, начав пост-

роение с какого-либо конкретного количества групп по

усмотрению исследователя. Далее проводится корректировка в

зависимости от вида соответствующего распределения числен-

ностей единиц совокупности. Если число групп к выбрано, то

размер группы / оценивается по следующей формуле:

i - inm.

к

где х их.— соответственно наибольшее и наименьшее

max min

значения признака.

Пример 2.4. Предположим, что совокупность данных, пред-

ставленных в табл. 2.2, необходимо собрать в 8 равных по раз-

меру групп. В этом случае хмх = 2187 и xmin = 640 и размер груп-

пы равен (2187 — 640)/8 = 193,375. Однако такой размер

неудобно использовать при построении ряда распределения,

и, очевидно, имеет смысл округлить его значение до 200.

зо

В случае если имеется полная неопределенность относительно

возможного числа групп, рекомендуется воспользоваться сле-

дующей формулой:

к = 1 + 3,322 lg/V,

где N — численность рассматриваемой совокупности (общая

сумма частот).

Например, в случае ^ = 120 имеем к = I + 3,322 Igl20 = 1 +

+ 3,322 • 2,0792 = 7,9071024, т. е. 8 групп.

При построении ряда распределения следует стараться из-

бегать крайних групп с открытыми границами, как, напри-

мер, в случаях, представленных в табл. 2.1 и 2.7.

Еще одна рекомендация касается нижнего предела первой

группы распределения: его значение следует брать кратным

размеру группы. Так, для ряда распределения значений месяч-

ной арендной платы размер группы был выбран равным 200, а

значение нижнего предела равнялось 200 • 3 = 600.

Для целей статистического анализа иногда бывает полезно

рассматривать не абсолютные, а относительные частоты групп.

Под относительной частотой группы (частостью) понимается

процент или доля данных, содержащихся в ее пределах. Отно-

сительная частота вычисляется как отношение частоты группы

к общей сумме частот ряда распределения.

Пример 2.5. В табл. 2.9 вычислены частости для ряда распреде-

ления, представленного в табл. 2.5.

Таблица 2.9

Вычисление относительных частот для групп

ряда распределения (табл. 2.5)

Месячная арендная плата, долл. Частота группы Относительная частота (частость)

600-799 3 0,025 (3:120)

800-999 7 0,058 (7:120)

1000-1199 11 0,092 (11:120)

1200-1399 22 0,183 (22:120)

1400-1599 40 0,333 (40:120)

1600-1799 24 0,2 (24:120)

1800-1999 9 0,075 (9:120)

2000-2199 4 0,033 (4:120)

120 0,999

31

Следует отметить, что сумма частостей должна равнять-

ся 1, а небольшая погрешность в ее вычислении в табл. 2.9

связана с округлением результатов делений.

Ряды распределения могут быть построены на основе диск-

ретных данных. В этом случае значениями признака будут це-

лые числа. Например, ряд может характеризовать распределе-

ние семей по количеству детей: в качестве групп будут высту-

пать отдельные значения (число детей), а в качестве частот —

количество семей, принадлежащих данной группе (имеющих

соответствующее число детей). Подобные ряды называются дис-

кретными. Если варьирующий признак выражается в шкале наи-

менований, то группировка осуществляется по наименовани-

ям категорий или классов, которые выступают в качестве групп.

Ряд распределения в этом случае называется атрибутивным. Он

будет характеризовать распределение частот по исследуемым

категориям. Примером такого ряда может служить распределе-

ние работников по специальностям.

2.2. ГРАФИЧЕСКОЕ ПРЕДСТАВЛЕНИЕ

РЯДА РАСПРЕДЕЛЕНИЯ

Построение ряда распределения является весьма важным

этапом в статистическом анализе. Достаточно простая и ком-

пактная группировка данных позволяет быстро выявить основ-

ные тенденции в структуре частотного распределения значе-

ний признака и служить базой для их дальнейшей обработки.

Ряд распределения можно представить не только таблицей, но

и в виде различных (рафиков. Часто графическое изображение

позволяет более отчетливо выделить многие характерные чер-

ты распределения.

Одним из видов графика ряда распределения, который до-

статочно легко интерпретируется, является гистограмма.

Пример 2.6. Построим гистограмму дтя ряда распределения,

представленного в табл. 2.5. Значения частот групп откладыва-

ются по оси у, а значение арендной платы, т. е. варьирующего

признака, — по оси х. При построении будем использовать

только пределы групп, отмечая лишь их нижние пределы. Ги-

стограмма представляет собой разновидность столбиковой ди-

32

аграммы. где высота “столбика” равна частоте, а ширина —

размеру группы (рис. 2).

На основе визуального анализа гистограммы можно сделать

следующие выводы.

I. Наименьшее значение месячной арендной платы состав-

ляет около 600 долл.

2. Наибольшее

значение — около 2200 долл.

3. Наибольшее количество арендаторов вносит арендную

плату в пределах от 1200 до 1800 долл.

4. Наибольшая концентрация арендаторов — в группе от 1400

до 1600 долл.

Рис 2.1. Гистограмма ряда распределения 120 арендаторов

по значению месячной арендной платы

за апартаменты

Другим видом графического отображения ряда распределе-

ния является полигон.

Пример 2.7. Проиллюстрируем построение полигона на приме-

ре о распределении арендаторов. В отличие от гистограммы на

оси х откладываются метки групп, т. е. их средние точки. Они

представлены в табл. 2.10.

зз

Таблица 2.10

Группы, их средние точки и частоты

(данные для построения полигона)

Пределы группы Средняя точка Частота

600-799 699.5 3

800-999 899,5 7

1000-1199 1099,5 11

1200-1399 1299,5 22

1400-1599 1499,5 40

1600-1799 1699.5 24

1800-1999 1899,5 9

2000-2199 2099,5 4

График полигона (рис. 2.2) строится следующим образом.

На оси х откладываются средние точки групп. Из каждой точки

восстанавливается к оси х перпендикуляр, длина которого рав-

на частоте группы. Затем верхние концы соседних перпендику-

ляров соединяются отрезками прямых. Для того чтобы график

полигона был замкнут, вводятся дополнительные фиктивные

группы: самая нижняя группа размером 200 (400—599) со сред-

ней точкой 499,5 и самая верхняя группа того же размера 200

(2200—2399) со средней точкой 2299,5.

Рис. 2.2. Г рафик полигона для распределения

120 арендаторов апартаментов

34

Графическое представление ряда распределения в виде гис-

тограммы или полигона позволяет получить быстрый визуальный

анализ основных характеристик распределения данных: наиболь-

шее и наименьшее значения, точки концентрации и т. д.

Следует отметить, что гистограмма имеет определенные пре-

имущества по сравнению с полигоном в смысле большей на-

глядности изображения групп. На гистограмме каждая группа

четко обозначена соответствующим столбиком: высота столби-

ка дает представление о частоте группы, ширина столбика и его

расположение на оси х — о размере и границах группы. Однако

использование графика полигона будет более предпочтительным

при сравнительном анализе двух и более рядов распределений.

Пример 2.8. Обратимся опять к ситуации с арендаторами. Слу- •

чайная выборка из 120 арендаторов была составлена из лиц,

снимающих апартаменты в двух различных районах курортной

зоны (обозначим их район 1 и район 2). Пусть менеджера по

продажам интересует сравнительный анализ условий сдачи в

аренду апартаментов в этих районах. Предположим, что слу-

чайная выборка была разделена на две совокупности, в одну из

которых вошли лица, арендующие апартаменты в районе 1, а в

другую — в районе 2. Для каждой группы арендаторов постро-

им отдельный ряд распределения и соответствующий ему гра-

фик полигона. Оба графика поместим на одной координатной

плоскости (рис. 2.3).

Рис. 2.3. Графики полигонов для рядов распределений

двух районов курортной зоны

35

Из рис. 2.3 видно, что величина месячной арендной платы в

районе 2 в целом выше, чем в районе I.

В примере 2.8 исследуемые ряды распределений имеют оди-

наковые размеры групп и приблизительно равные общие суммы

частот. Выполнение этих условий дает возможность визуально

сравнивать формы графиков полигонов. В случае когда общие

суммы частот (т. е. численности совокупностей, на основе кото-

рых были построены ряды распределений) значительно отлича-

ются друг от друга, следует величины абсолютных частот заме-

нить на их относительные значения (относительные частоты).

Ряд распределения, а также гистограмма и полигон не дают

возможности ответить на вопросы, подобные следующим. Сколь-

ко единиц совокупности имеет значение признака, превыша-

ющее заданное число? Какой процент составляют единицы

совокупности, значения признака которых меньше определен-

ной величины?

Для ответа на подобные вопросы вычисляются кумулятив-

ные (накопленные) частоты ряда распределения и строится

график кумулятивного частотного полигона, который иногда

называют кумулятой. Кумулятивный частотный полигон, или

просто кумулятивный полигон, используется для оценки чис-

ла наблюденных значений, которые превышают или остаются

меньше некоторой величины. В этой связи различают два типа

кумулятивных полигонов: “меньше, чем ...” и “более, чем ...”.

Пример 2.9. Построим кумулятивный полигон типа “меньше,

чем ...” для ряда распределения арендаторов (табл. 2.6). Три че-

ловека платят за апартаменты в пределах от 600 до 799 долл.,

т. е. попадают в 1-ю группу. Учитывая точные границы 1-й груп-

пы, можно утверждать, что величина арендной платы для каж-

дого из них находится в интервале от 595,5 до 799,5 долл, (не

включая 799,5). Кроме того, очевидно, что нет ни одного арен-

датора, платившего менее 599,5 долл, в месяц. Поэтому можно

выделить следующие группы, имеющие только точные верх-

ние границы: 0 арендаторов попали в группу “меньше, чем

595,5 долл.”; 3 арендатора попали в группу “меньше, чем 795,5

долл.”. Прибавим к 3 арендаторам 1-й группы 7 арендаторов

2-й группы (800—999). Очевидно, эти 10 арендаторов попадают

в новую группу “меньше, чем 999,5 долл.”. Кумулятивная час-

тота этой группы будет равна 10. Аналогично вычисляются ку-

мулятивные частоты остальных групп: последовательно сумми-

руются частоты групп исходного ряда распределения (табл. 2.11).

36

Таблица 2.11

Вычисление кумулятивных частот для кумулятивного полигона

типа “меньше, чем ...”

Месячная арендная плата, долл. Частоты групп Кумулятивные частоты Вычисления

Меньше, чем 599.5 0 0

Меньше, чем 799,5 3 3

Меньше, чем 999,5 7 10 3+7

Меньше, чем 1199,5 11 21 3+7+11

Меньше, чем 1399,5 22 43 3+7+11+22

Меньше, чем 1599,5 40 83 И т. п.

Меньше, чем 1799,5 24 107

Меньше, чем 1999,5 9 116

Меньше, чем 2199,5 4 120

Для построения полигона типа “меньше, чем ...” на коор-

динатной плоскости отметим точки, имеющие в качестве абс-

цисс точные верхние границы групп, а в качестве ординат —

соответствующие им кумулятивные частоты. Отрезки прямых,

соединяющие каждые две соседние точки, образуют график

полигона (рис. 2.4). Для удобства проведения анализа на <рафи-

ке поместим две оси ординат: слева — ось кумулятивных час-

тот, справа — ось кумулятивных частостей, выраженных в про-

центах.

Рис. 2.4. Кумулятивный полигон типа ‘меньше, чем ..."

37

На основе построенного полигона можно сделать следую-

щие оценки. Пусть, например, задается процент арендаторов

у0, для которого требуется найти пороговое значение месячной

арендной платы х0. Через точку у0 проведем прямую, парал-

лельную оси х, до пересечения с линией полигона. Затем из

точки пересечения опустим перпендикуляр на ось х, который

пересечет се в искомой точке х0 (рис. 2.4).

На графике, представленном на рис 2.4, в качестве конк-

ретных значений у(|были выбраны 50 и 75%. Им соответствова-

ли пороговые точки х0— 1500 и 1675 долл. Таким образом, 50%

арендаторов (60 человек) платят в месяц менее 1500 долл, и

75% (90 человек) — менее 1675 долл.

При построении другого типа кумулятивного полигона “бо-

лее, чем...” суммируются частоты групп в обратном порядке:

от высшей группы к низшей, а на оси х откладываются точные

нижние границы групп.

Пример 2. Ю. Построим кумулятивный полигон типа “более,

чем...” для ряда распределения арендаторов. Вычислим для

этого кумулятивные частоты от высшей группы к низшей

(табл. 2.12).

Таблица 2.12

Вычисление кумулятивных частот для кумулятивного полигона

типа “более, чем ..."

Арендная плата, долл. Частоты групп Кумулятивные частоты Вычисления

Более чем 599.5 3 120 4+9+24+40+22+11+7+3

Более чем 799.5 7 117 4+9+24+40+22+11+7

Более, чем 999,5 11 110 4+9+24+40*22+11

Более, чем 1199,5 22 99 4+9+24+40+22

Более, чем 1399,5 40 77 4+9+24+40

Более, чем 1599,5 24 37 4+9+24

Более, чем 1799,5 9 13 4+9

Более, чем 1999,5 4 4 4

Более, чем 2199,5 0 0 0

Отметим на оси х точные нижние границы групп и восста-

новим из них перпендикуляры, длины которых соответствуют

кумулятивным частотам (рис. 2.5).

38

Рис. 2.5. Кумулятивный полигон типа 'более, чем ...*

Предположим, что нужно определить, сколько арендаторов

платят за месяц более 1500 долл. Тогда из точки х = 1500 вос-

становим перпендикуляр до пересечения с полигоном. Затем

из точки пересечения опустим перпендикуляр на ось у, кото-

рый пересечет ее примерно в точке у = 57. Это означает, что не

менее чем 57 человек арендуют апартаменты более чем за

1500 долл, в месяц.

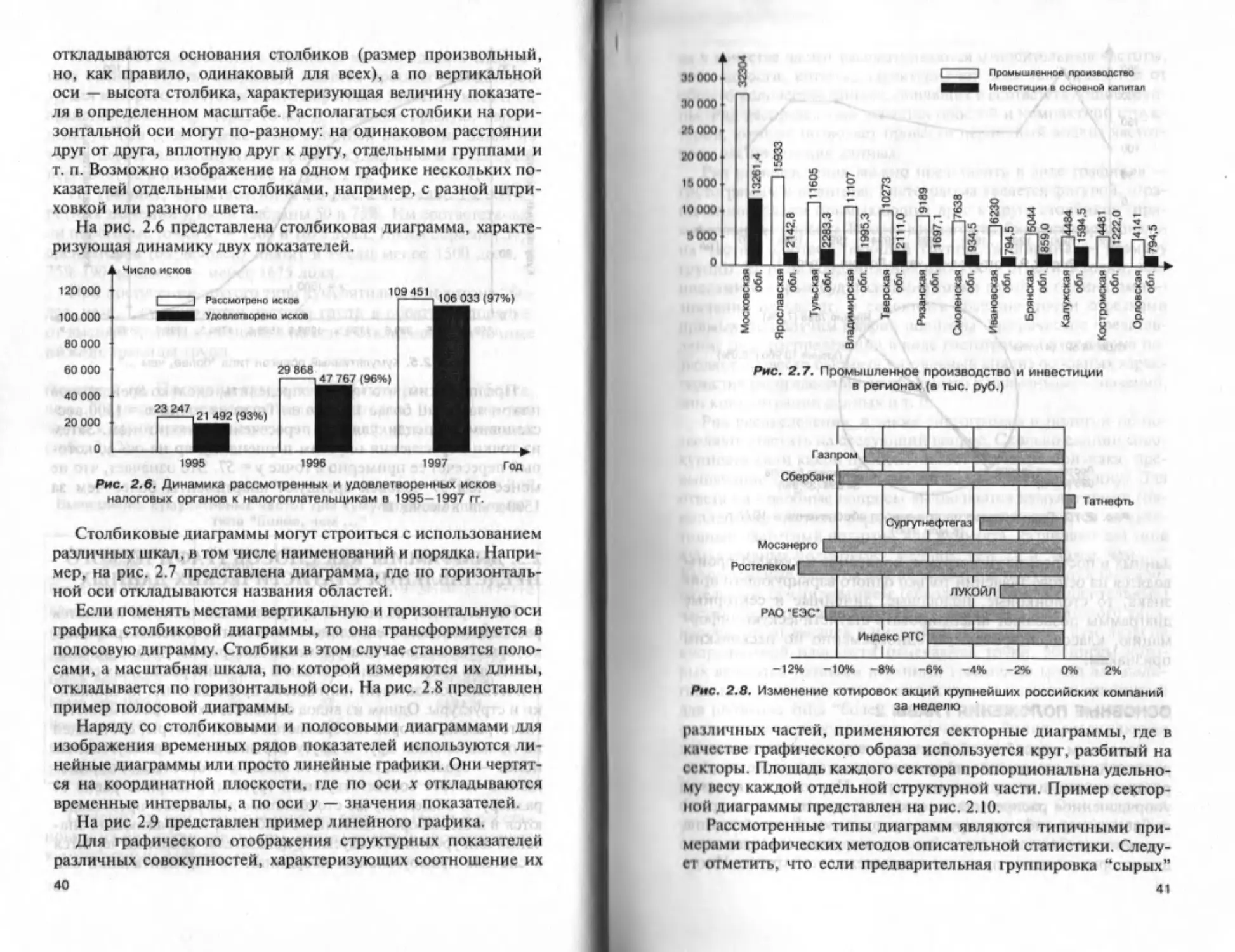

2.3. ДИАГРАММЫ КАК СПОСОБ ГРАФИЧЕСКОГО

ПРЕДСТАВЛЕНИЯ СТАТИСТИЧЕСКИХ ДАННЫХ

Гистограмма, полигон и кумулятивный полигон являются

разновидностями специального типа статистических графиков,

которые называются диаграммами. Диаграммы удобно исполь-

зовать для сравнительного анализа значений различных стати-

стических показателей, наглядного представления их динами-

ки и структуры. Одним из видов столбиковых диаграмм является

гистограмма, которая изображается в виде фигуры, состоящей