/

Автор: Зайченко О.Ю.

Теги: фізика дослідження операцій видавництво київ збірник задач прграмування видавництво слово

Год: 2007

Текст

ІЙЙЧЕНКО □.№. ІЙЙЧЕНКП Ю.П.

ДОСЛІДЖЕННЯ

^ОПЕРАЦІЙ

ЗиБ І РНИК ЗАДАЧ

Міністерство освіти і науки України

Зайченко О.Ю., Зайченко Ю.П.

ДОСЛІДЖЕННЯ ОПЕРАЦІЙ

Збірник задач

Рекомендовано Міністерством освіти і науки України

як навчальний посібник для студентів вищих

навчальних закладів, що навчаються за напрямами

«Комп’ютерні науки» та «Прикладна математика»

Київ 2007

УДК 519.8(076.1)

ББК 22.18я73

З 17

Рекомендовано Міністерством освіти і науки України

як навчальний посібник для студентів вищих навчальних закладів,

що навчаються за напрямами «Комп’ютерні науки»

та «Прикладна математика»

(Лист №1.4/18-Г-924 від 14.06.2007 р.)

Рецензенти:

О.А.Волков - доктор технічних наук, професор;

О.Ф.Волошин - доктор фізико-математичних наук, професор.

317 Зайченко О.Ю., Зайченко Ю.П. Дослідження операцій. Збірник

задач. -К.: Видавничий Дім «С9лово», 2007. - 472 с.

І8ВМ 966-8407-65-2

В посібнику в систематизованому вигляді представлено задачі і вправи по

всіх основних розділах курсу Дослідження операцій, включаючи лінійне, не-

лінійне, динамічне програмування, стохастичне програмування.

Нове видання суттєво розширене та доповнено новими розділами, що відоб-

ражають сучасні напрями цієї дисципліни, серед яких: прийняття рішень в

умовах невизначеності, задачі і методи нечіткого програмування, методи де-

композиції в задачах оптимізації, задачі і методи прийняття рішень у конфлік-

тних ситуаціях, що включають методи теорії антагоністичних та кооператив-

них ігор двох осіб, а також багатокритеріальні задачі прийняття рішень як у

чітких, так і в нечітких умовах.

Всі розділи посібника мають однакову структуру: спочатку викладається

необхідний теоретичний матеріал, далі йдуть приклади застосування викладе-

них методів та алгоритмів на конкретних задачах з детальними поясненнями

процесу вирішення, а потім наведені численні вправи та задачі для самостійного

розв’язання.

Теоретичний апарат, що викладається в посібнику, базується на підручнику

Ю.П. Зайченко ♦ Дослідження операцій », 7-ме вид., Київ., 2006, - 816 с.

Підручник орієнтовано передусім на студентів бакалавратів «Прикладна ма-

тематика», «Комп’ютерні науки», а також студентів економічних спеціальнос-

тей. Він буде корисний всім фахівцям, яким необхідно освоїти і використовува-

ти математичний апарат оптимізації. Підручник може служити довідником з

сучасних методів оптимізації.

І8ВМ 966-8407-65-2

©ЗайченкоО.Ю., Зайченко Ю.П., 2007

© Видавничий Дім «Слово», 2007

Дослідження операцій. Збірник задач

ПЕРЕДМОВА

Даний збірник задач є другою книгою комплексу навчальної лі-

тератури з курсу «Дослідження операцій» для бакалавратів напрямів

«Комп’ютерні науки» та «Прикладна математика», в який також вхо-

дить і підручник «Дослідження операцій».

Теоретичний апарат, що викладається в посібнику базується на

підручнику Ю.П. Зайченко «Дослідження операцій», 7-е вид., К., Ви-

давничий Дім “Слово”, 2006. — 816 с.

В збірнику підібрані та систематизовані задачі та вправи по всім

основним розділам курсу, а саме лінійному, дискретному нелінійно-

му та стохастичному програмуванню та ін.

З моменту видання попереднього збірника задач Дослідження

операцій (1990 р.) минуло понад 15 років і тому нове видання суттє-

во розширене та доповнено новими розділами, що відображають су-

часні напрямки цієї дисципліни, серед яких: Прийняття рішень в

умовах невизначеності, задачі і методи нечіткого програмування ,

методи декомпозиції в задачах оптимізації, задачі і методи прийняття

рішень в конфліктних ситуаціях, що включають методи теорії анта-

гоністичних та кооперативних ігор двох осіб., а також багатокритері-

альні задачі прийняття рішень як в чітких, так і в нечітких умовах.

Всі розділи посібника мають однакову структуру: спочатку ви-

кладаються необхідний теоретичний матеріал, далі йдуть приклади

застосування викладених методів та алгоритмів на конкретних зада-

чах з детальними пояснення процесу вирішення, а потім наведені

численні вправи та задачі для самостійного розв’язання.

Весь представлений матеріал, включаючи задачі та вправи,

пройшов багаторічну перевірку в при викладанні авторами курсу До-

слідження операцій в Інституті прикладного системного аналізу

НТУУ «Київський політехнічний інститут».для студентів бакалавра-

ту «Комп’ютерні науки» та магістрів різних спеціальностей.

Даний посібник орієнтовано насамперед на студентів та виклада-

чів бакалавратів «Комп’ютерні науки» та «Прикладна математика»,

З

Зайченко О.Ю., Зайченко Ю.П.

крім того він буде корисний студентам багатьох інженерних та еко-

номічних спеціальностей , які вивчають курси «Математичні методи

оптимізаціі» та «Математичне програмування».

Завдяки викладенню теоретичного матеріалу та численним при-

кладам практичного застосування методів з поясненнями хода

розв’язання, посібник можна використовувати також для самостійно-

го вивчення курсу.

Автори висловлюють щиру подяку студентам ННК «Інститут

прикладного системного аналізу», насамперед Кузнецовій Н., Майс-

трюк О., Скибі О. та Романовій С., за суттєву допомогу в підготовці

рукопису до видання.

О.Ю Зайченко

Ю.П. Зайченко

НТУУ«КП1», ННК «1ПСА»

4

ДоспОзкення операцій. Збірник задач

ЗМІСТ

Передмова.................................................З

РОЗДІЛ 1. Лінійне програмування...........................8

1.1. Постановки задач ЛП і дослідження їх структури.......8

Приклади на складання математичних моделей задач.........11

1.2. Симплекс-метод......................................19

Розв’язати геометрично наступні задачі ЛП................23

1.3. Метод штучних змінних...............................28

Задачі і вправи на застосування симплекс-методу..........31

1.4. Двоїста задача лінійного програмування..............38

Задачі і вправи на теорію двоїстості.....................44

1.5. Двоїстий симплекс-метод.............................52

Задачі і вправи..........................................57

1.6. Дослідження задач ЛП на чутливість..................65

Задачі і вправи на дослідження чутливості................70

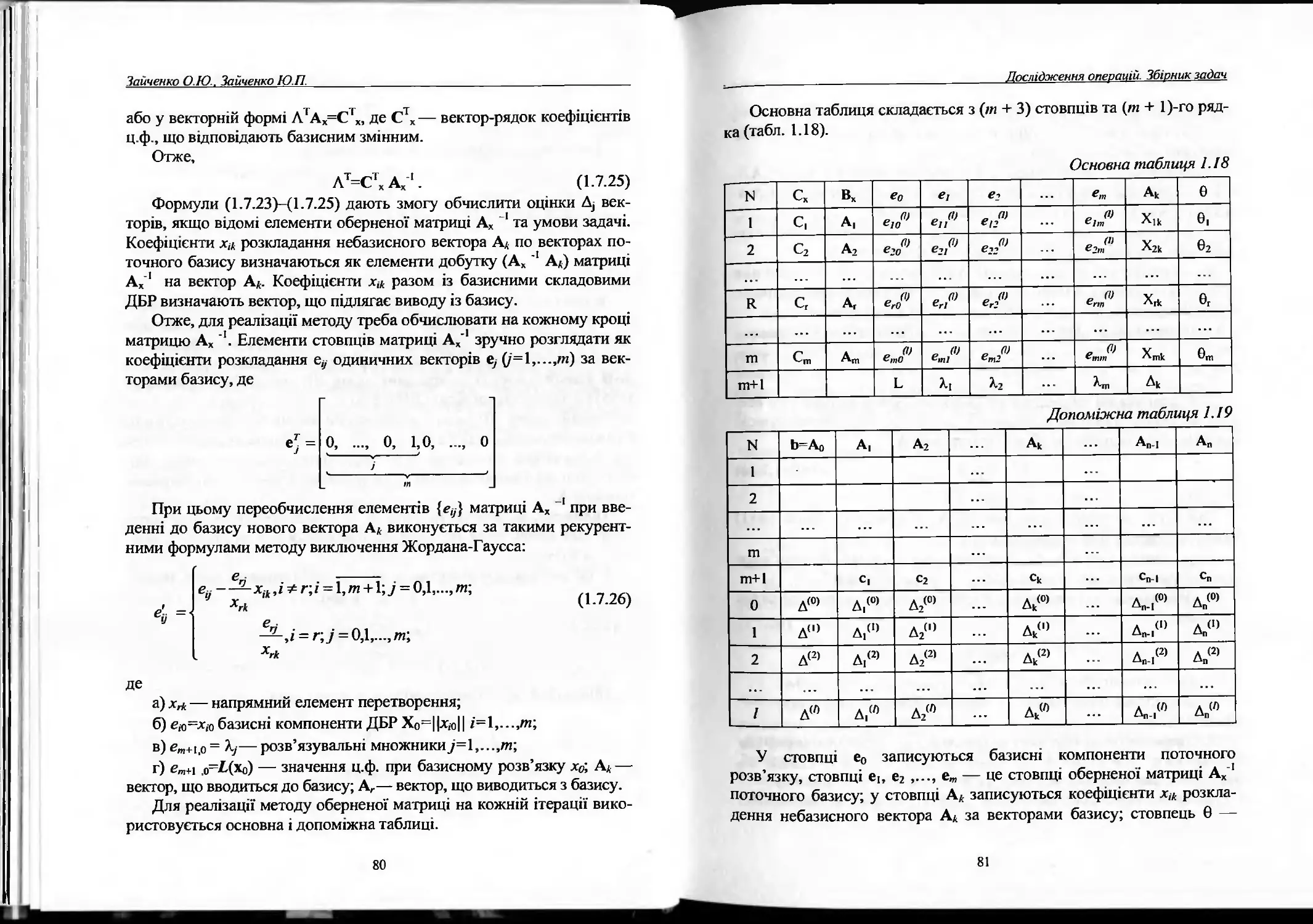

1.7. Метод оберненої матриці..........................'..76

Задачі і вправи..........................................88

1.8. Багатокритеріальні задачі ЛП........................97

Задачі і вправи.........................................112

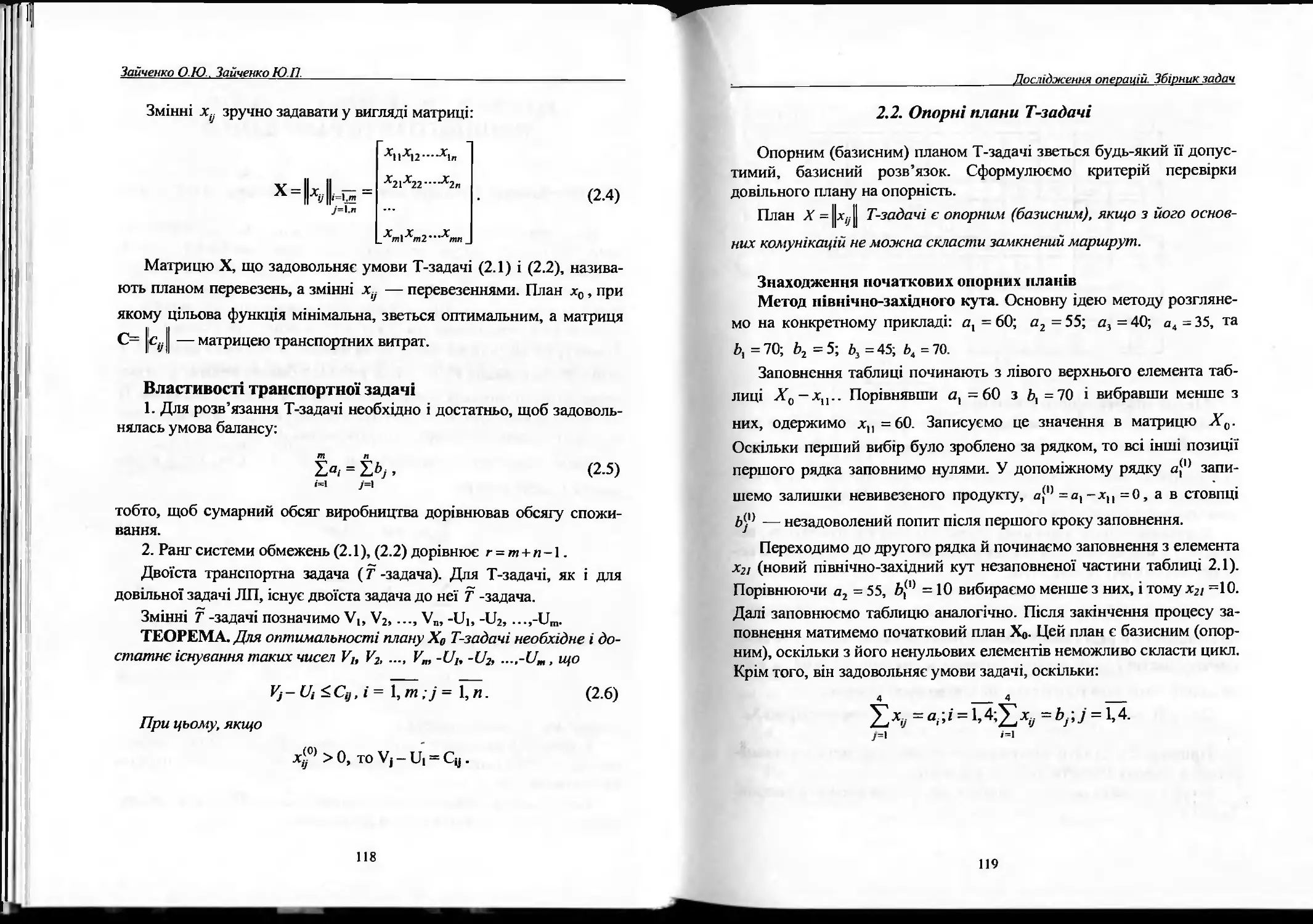

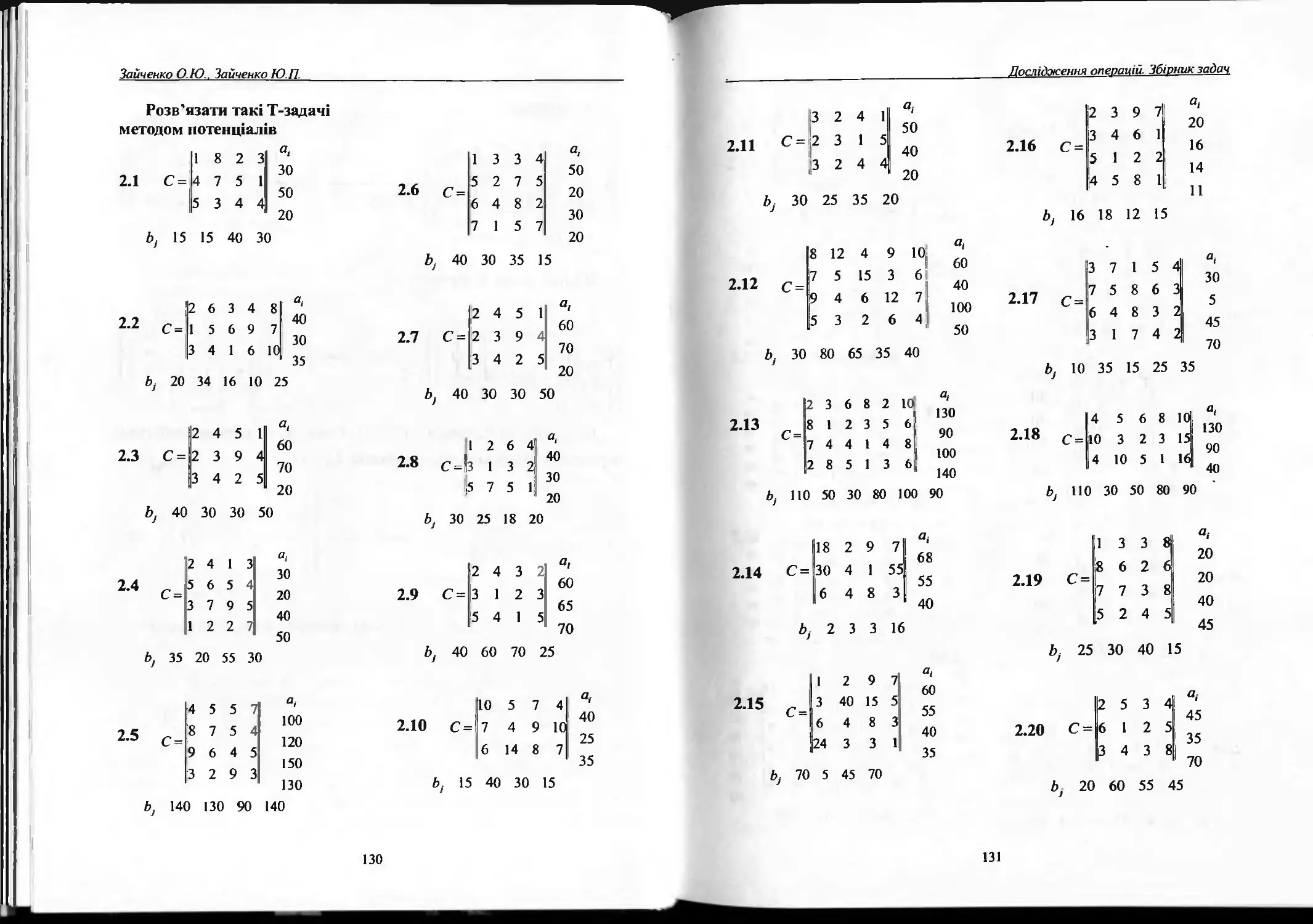

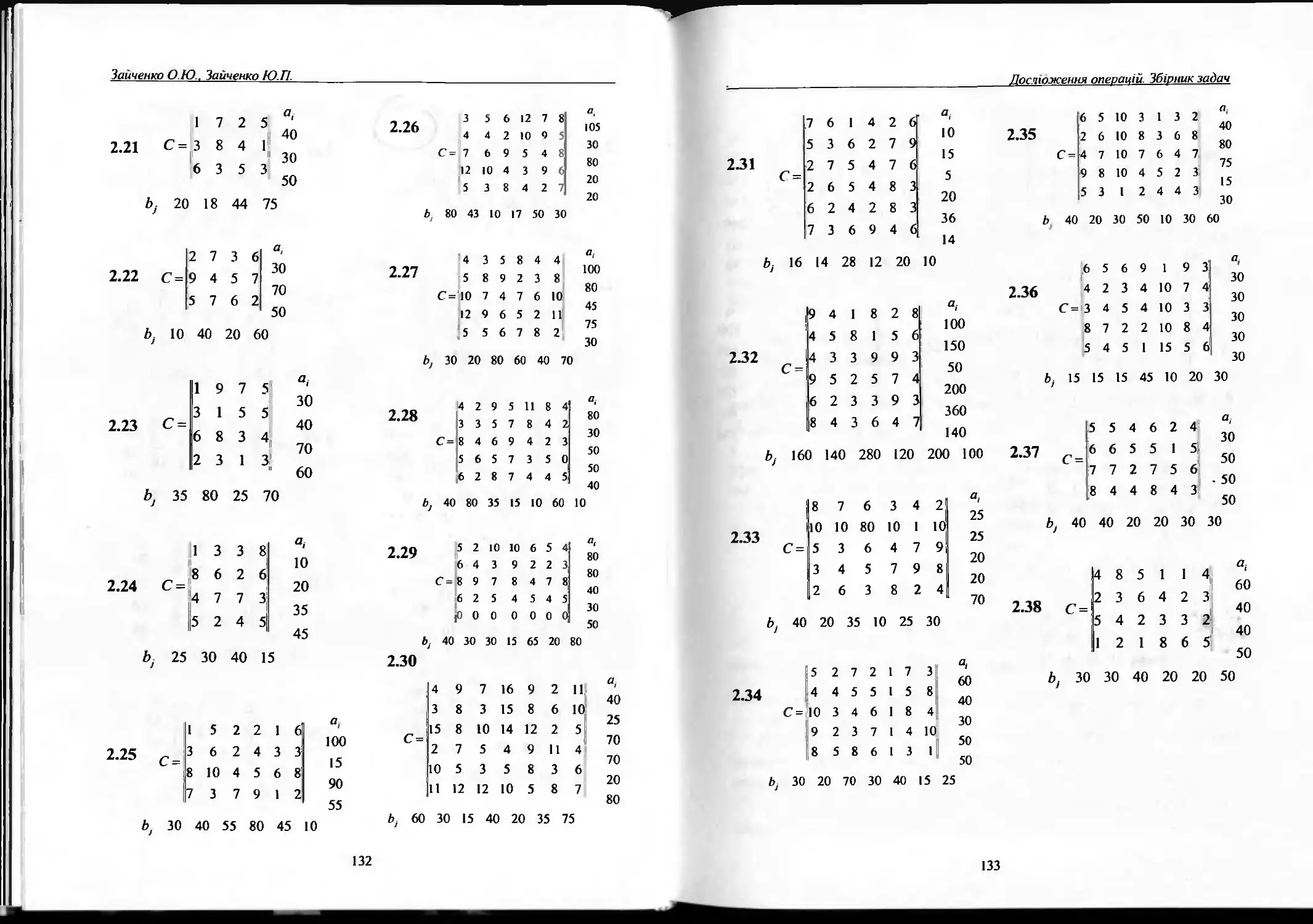

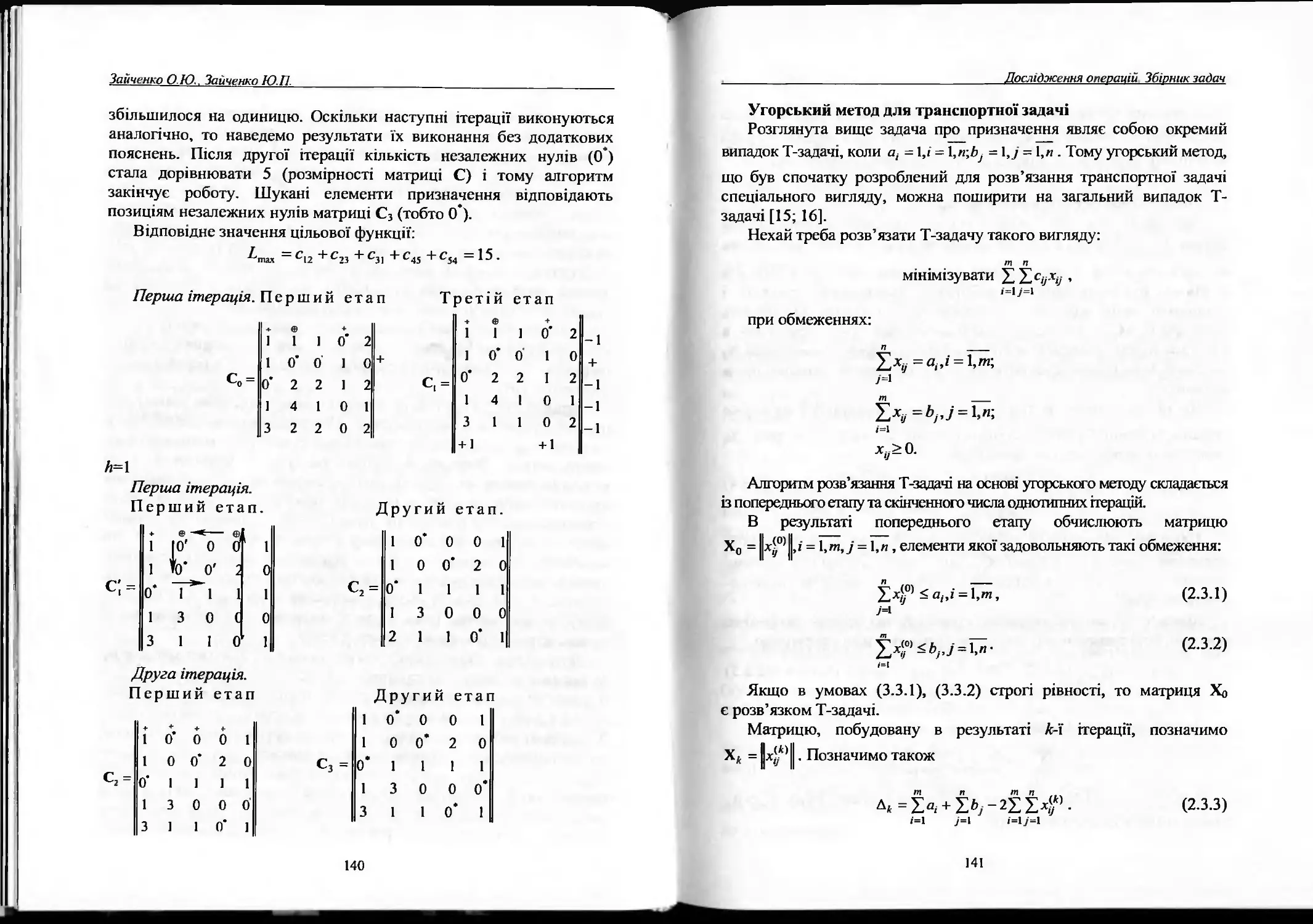

РОЗДІЛ 2. Транспортна задача лінійного програмування.....117

2.1. Постановка та властивості транспортної задачі......117

2.2. Опорні плани транспортної задачі...................119

2.3. Метод потенціалів..................................121

Задачі на метод потенціалів.........................1 ЗО

2.4. Угорський метод....................................135

Задачі і вправи на угорський метод для транспортної задачі ....149

РОЗДІЛ 3. Дискретне програмування.......................151

3.1. Метод відсікаючих площин ..........................152

3.2. Метод гілок та меж.................................158

3.3. Метод гілок та меж для задач ЛЦП.........;.........160

5

Зайченко О.Ю., Зайченко Ю.П.

Задачі і вправи на рішення задач ЛЦП методами Гоморі

і гілок та меж...........................................168

3.4. Метод гілок та меж для задачі комівояжера...........169

Вправи на рішення задачі комівояжера.......................178

3.5. Послідовні алгоритми дискретної оптимізації.

Метод ПАВ для задачі ЛЦП...................................180

Задачі і вправи на метод ПАВ...............................185

РОЗДІЛ 4. Нелінійне програмування .......................195

4.1. Класичний метод відшукання екстремуму...............195

4.2. Метод множників Лагранжа............................197

4.3. Задача нелінійного програмування при обмежених

нерівностях..............................................198

4.4. Квадратичне програмування.............................200

Задачі і вправи на квадратичне програмування.............208

4.5. Геометричне програмування...........................216

4.5.1. Пряма та двоїста задачі геометричного програмування.216

4.5.2. Опис алгоритму....................................220

Задачі і вправи............................................226

РОЗДІЛ 5. Динамічне програмування........................231

5.1. Загальна схема обчислювального методу динамічного

програмування............................................231

5.2. Процеси послідовного прийняття рішень. Задача про

трудові ресурси..........................................237

5.3. Багатовимірні задачі динамічного програмування......246

5.4. Динамічні задачі управління запасами................249

5.5. Нескінченно шагові процеси динамічного програмування..256

5.6. Задачі динамічного програмування на мережах.........259

Динамічна задача управління запасами при нескінченному

плановому періоді........................................267

Задачі і вправи..........................................271

РОЗІДЛ 6. Стохастичне програмування .....................281

6.1. Загальна характеристика задач стохастичного

програмування............................................281

6.2. Одно етапні задачі стохастичного програмування......283

Задачі і вправи..........................................293

6

Дос лідження операцій Збірник задач

РО31ДЛ 7. Прийняття рішень в нечітких умовах..............309

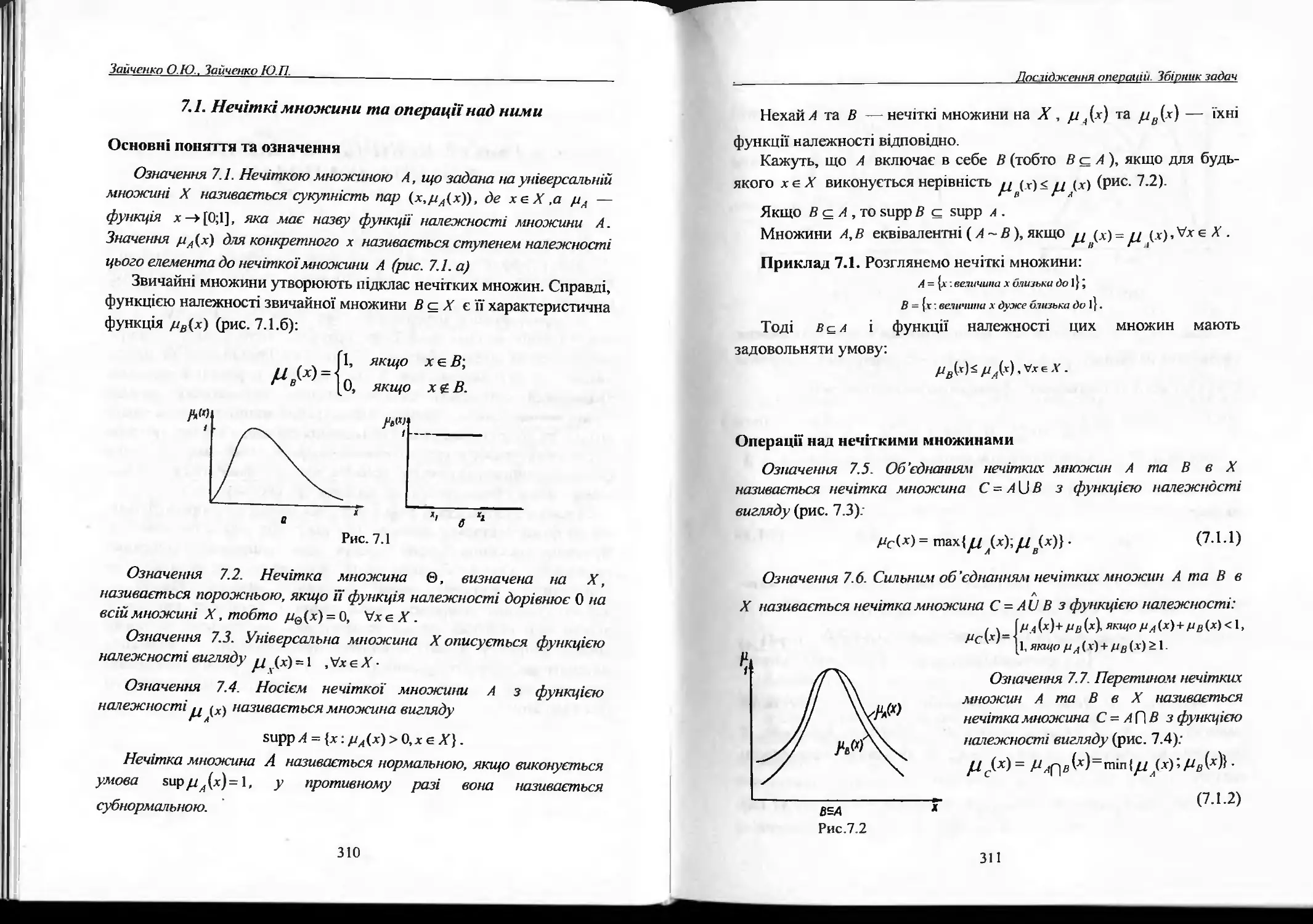

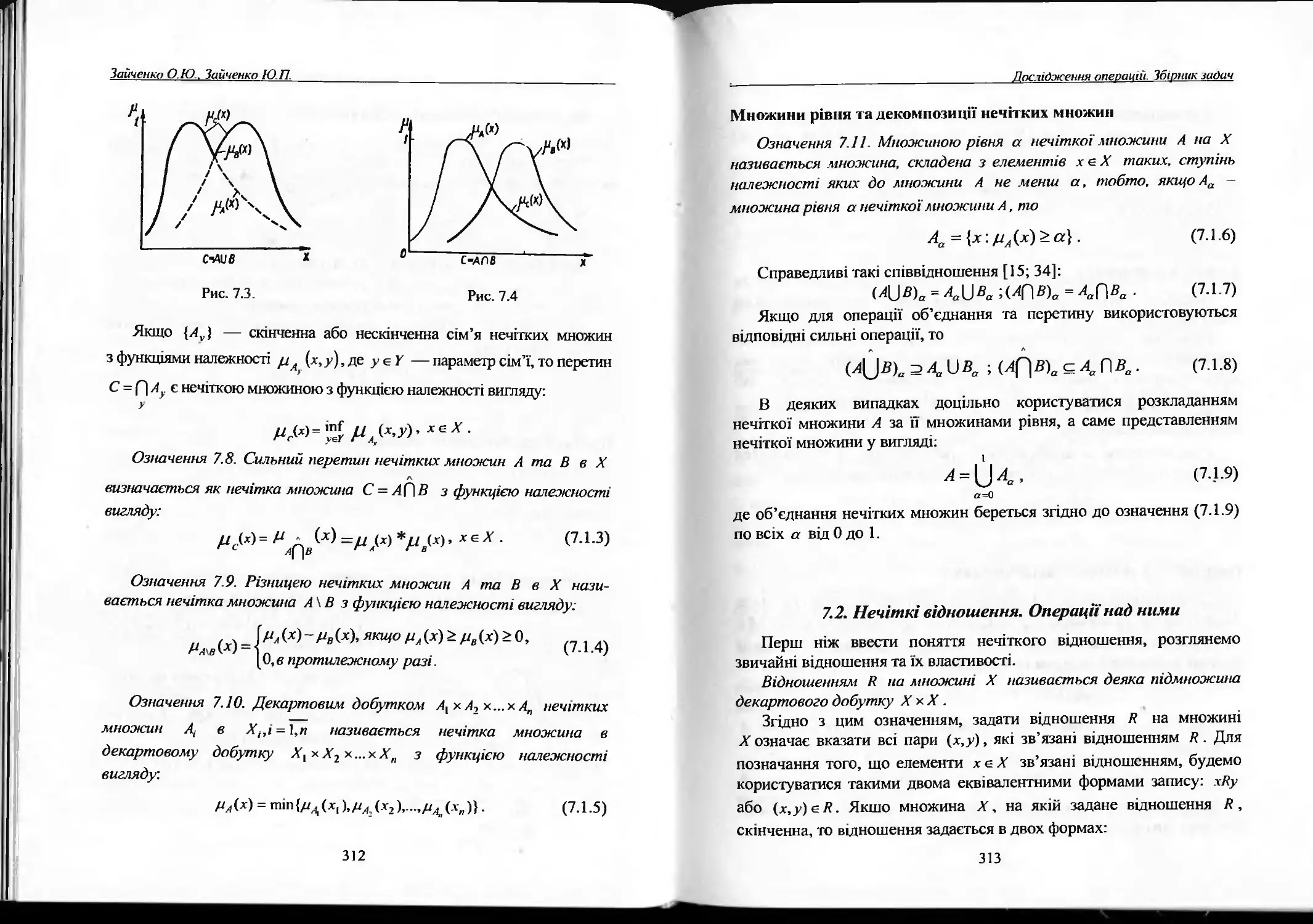

7.1. Нечіткі множини. Операції над ними...................310

7.2. Нечіткі відношення. Операції над ними................313

7.3. Задача досягнення нечітко визначеної мети............316

7.4. Прийняггя рішень при нечіткому відношенню переваги ..318

Задачі і вправи...........................................333

7.5. Загальна задача нечіткого математичного програмування і мето-

ди її розв’язання.........................................339

Задачі і вправи на розв’язання задач НМП..................351

7.6. Багатокритеріальні задачі ЛП з нечіткими параметрами.360

Задачі і вправи...........................................368

РОЗДІЛ 8. Методи декомпозицїї в задачах великої

вимірності................................................374

8.1. Метод декомпозиції Данцига-Вульфа....................374

Задачі і вправи...........................................392

8.2. Метод декомпозиції Корнаї-Ліптака....................395

Задачі і вправи...........................................404

РОЗДІЛ 9. Прийняття рішень у конфліктних ситуаціях........406

9.1. Основні поняття і визначення в області теорії ігор.

Позиційні ігри............................................406

9.2. Стратегії гри. Нормальна форма гри...................408

9.3. Змішані стратегії. Теорема про мінімакс

Джон Фон Неймана..........................................413

9.4. Ігри із ненульовою сумою. Біматричні ігри............424

9.5. Кооперативна гра двох осіб. Теорема Неша.............428

Задачі і вправи...........................................439

Відповіді.................................................442

Література................................................463

7

Зайченко О.Ю., Зайченко Ю.П.

1. ЛІШЙНЕ ПРОГРАМУВАННЯ

1.1. Постановка задач лінійного програмування

і дослідження їх структури

Більшість задач, що розв’язуються методами дослідження опера-

цій, можна сформулювати так:

максимізувати/(хьх2, •••,-»:„), (1.1.1)

при обмеженнях:

Яі(хьх2, ...,хп) <Аь (1-1-2)

£т(*і,х2, ...,хп)<Ьт',

де/(хь х2, ..., хп) — цільова функція, або критерій ефективності (на-

приклад, прибуток від виробництва якихось видів продукції, вартість

перевезень тощо); х = {хь.„, х„} — змінні параметри; #ї(х),...,

^„(х) — функції, що визначають обмеження на наявні ресурси.

Форма запису задачі ЛП. Задачу лінійного програмування мож-

на записати так:

максимізувати £с,х,, (1.1.3)

і=і

при обмеженнях:

<ЗцХі + а|2х2 + - +

П/яіХі ат2х2 ... 4" а„:пх„ <Ьт, (1.1.4)

хі>0, х2>0, .... хп>0. (1.1.5)

Обмеження (1.1.5) називають умовами невід’ємності змінних.

Якщо всі обмеження задачі ЛП мають вигляд строгих рівностей

ацХі + щ2х2 + ... + а,^я = І1;

ат1хі + а„2х2 + ... + атпх„ = Ь,„. (1.1.6)

то форму запису називають канонічною.

У матричній формі задача ЛП записується так:

максимізу вати стх, (1-1-7)

і)

Дослідження операцій Збірник задач

при обмеженнях:

Ах < Ь;

х >0, (1.1.8)

де А — матриця обмежень розміром (пі х я); — вектор-стовпець

довільних членів; х<”ХІ? — вектор змінних; ст=[сь с2,..., с„] — вектор

(рядок) коефіцієнтів ц. ф.

Допустимою множиною розв’язків задачі (1.1.3)-(1.1.5) зветься

множина К (х) усіх векторів х, що задовольняють умови (1.1.4)

і (1.1.5).

Множина К (х) являє собою опуклу многогранну множину або

опуклий многогранник.

Розв’язок х0 є оптимальним, якщо він задовольняє умові стх0 >

стх, для всіх хєТ? (х).

Оскільки пошук тіпДх) еквівалентний пошуку тах[-/(х)], то за-

дачу ЛП завжди можна звести до еквівалентної задачі максимізації.

Розширена форма задачі ЛП. Для розв’язання задачі ЛП треба

переходити від обмежень — нерівностей до обмежень у формі

рівнянь. Для цього у кожну нерівність вводять по одній вільній

змінній хп+і>0, х„+2>0,...лп+т^0, щоб перетворити її в рівність. У та-

кому вигляді задачу ЛП називають розширеною і записують так:'

максимізуватиДхі, х2,..., х„) = С1Х1+С2Х2+.. .+с,дп+0х,,+/+.. .+0х„+т, (1.1.9)

при обмеженнях:

ДцХі + а12х2 + + 1*п+і + 0х„+2 + +0х„+пі= Ьх......(1.1.10)

єїтіХ) + ат2х2 + ... + а„,„хп + 0хя+і + 0хя+2 +... 4/хи+т ЬІ}1.

У матричній формі ця задача має такий вигляд:

максимізувати стх (1.1.11)

при обмеженнях:

Ат"'’Х1 + ЕтхтХ2=Ь; (1.1.12)

(1

0

1

0

де

- ої ҐХ^Л

- 0 хг = хп+2

17 КАл+т,

9

Зайченко О.Ю., Зайченко Ю.П.

Допустимі базисні розв’язки

Нехай обмеження задачі ЛП задано у формі рівностей (рівнянь)

^ІХ(„хі)=Ь(,пхі> (1.113)

Припустимо, що т<п і ранг матриці А дорівнює т. Виберемо з

матриці А = [АЬ...,А„] т лінійно незалежних стовпців, які позначимо

через Вг",лт>. Матриця В утворює базис системи. Сукупність стовпців

матриці А, що лишилися, позначимо через В. Тоді А = [В, В|

Сукупність змінних, пов’язаних з матрицею В, позначимо через

х*, а пов’язаних з матрицею В — через х0. Тоді

Ах = Вх,, + Вхо (1.1.14)

Оскільки В — невироджена квадратна матриця, то існує обернена

до неї В ’. Множачи обидві частини (1.1.14) на В ’, дістанемо

В1Вх/1+В1Вхо = В1Ь.

Звідси

хй=В’Ь — В'Вхд (1 1.15)

Змінні хл — базисні, а хо — небазисні.

Співвідношення (1.1.15) визначають повну множину розв’язків

системи лінійних рівнянь (1.1.13). У розгорнутому вигляді ці спів-

відношення можна записати так:

-гі=а,о- £аох7,/є/6;

X} Пр у Є Іцеб , (1.1.16)

де Іб —- множина індексів базисних векторів; Іиеа— множина індексів

небазисних векторів; а,0— і-та компонента вектора В *Ь; ач (]є

— рядок матриці В ‘В. Якщо покласти для всіх небазисних змінних

нульові значення, то одержимо базисний розв’язок Хі=аі0, і є Ц.

Якщо базисний розв’язок задовольняє умові невід'ємності, то він

зветься допустимим (ДБР).

Якщо серед компонент X/, і є Іб немає нульових, то базисний

розв’язок зветься невиродженим.

Справедлива така основна теорема лінійного програмування, що

встановлює місце розташування оптимальних розв’язків.

ТЕОРЕМА 1.1. Якщо цільова функція набуває максимального

значення в деякій точці допустимої множини К/, то вона набуває

цього значення в крайній точці Я/. Якщо цільова функція набуває ма-

ксимального значення більш, ніж в одній крайній точці, то вона на-

буває цього ж самого значення в будь-якій і’г опуклій комбінації.

10

Дослідження операцій. Збірник задач

Змістовні постановки задач ЛП.

Приклади на складання математичних моделей задач

Записати математичні моделі наступних задач

Задача №1

Механічний цех може виготовляти за зміну 600 деталей №1 або

1200 деталей №2. Виробнича потужність термічного цеху, куди ці

деталі поступають на термообробку у той же день, дозволяє оброби-

ти за зміну 1200 деталей №1 або 800 деталей №2. Ціни на деталі од-

накові. Потрібно визначити щоденну виробничу програму випуску

деталей, яка максимізує товарну продукцію підприємства, при таких

додаткових умовах:

а) обидва цехи працюють одну зміну;

б) механічний цех працює три зміни, а термічний — дві зміни;

в) підприємство працює у дві зміни, при цьому деталей №1 повинно

бути виготовлено не більше 800 шт., та деталей №2 — не більше 1000 шт.

Задача №2

Із пункту А в пункт В щоденно відправляються пасажирські та

швидкі потяги. В табл. 1.1 наведено кількість вагонів різних типів, із

яких щоденно можна комплектувати потяги, і кількість пасажирів, на

яких розраховані вагони. Визначити оптимальне число швидких

і пасажирських потягів, при якому кількість пасажирів, що перево-

зяться, буде максимальна.

Таблиця 1.1

Вагон Парк вагонів Потяг Число пасажирів

ШВИДКИЙ пасажирський

Багажний 12 1 1 —

Поштовий 18 1 — -

Жорсткий 89 5 8 58

Купейний 79 6 4 40

М’який 35 4 2 32

11

Зайченко О.Ю., Зайченко Ю.П.

Задача №3

Розв’язати задачу 2 при умові, що пропускна спроможність доро-

ги обмежує число пасажирів потягу до шести в день.

Задача №4

Три механізми І, II та 111 можуть виконувати три види ґрунтових

робіт А, В та С. В табл. 1.2 вказані ресурси робочого часу кожного

механізму, продуктивність механізмів при виконані різних робіт

і вартість однієї години праці механізму.

а) визначити максимальне завантаження механізмів при макси-

мальному сумарному об’ємі виконаних робіт;

б) визначити оптимальне завантаження устаткування, що забез-

печує максимальний об’єм робіт при дотриманні умови комплектно-

сті а: Ь: с = 1: 2: 3.

в) знайти оптимальне завантаження устаткування, що забезпечує

мінімізацію сумарних витрат, при об’ємі робіт а = 6000 м3, Ь - 50 000 м3

с = 8000 м3.

Таблиця 1.2

Механізми Продуктивність, м3/г Питома вартість грн./г Ресурси часу

А В С А В С

І зо 20 40 20 40 ЗО 400

11 20 зо 50 ЗО 20 50 300

111 60 40 20 50 зо 60 280

Задача №5

Авіакомпанія для організації пасажирських перевезень між

центром Ц і чотирма містами Г/, Г2, Г3, Г, має в розпорядженні три

групи літаків. Перша група складається з 10 чотирьохмоторних, дру-

га — з 25 двомоторних літаків нового зразка, і третя - з 40 двомото-

рних літаків старого зразка. Кількість пасажирів, що перевозяться

одним літаком даного типу по кожному маршруту за 1 місяць, і

пов’язані з цим експлуатаційні витрати на 1 літак (тис. грн.) вказані в

таблиці 1.3. Кількість пасажирів, яких потрібно перевозити по кож-

ному маршруту складає відповідно 40, 50, 40, 30 тис. людей, а вар-

12

Дослідження операцій. Збірник задач

тість одного квитка коштує відповідно 20, 15, 18 та ЗО грн. Розподі-

лити літаки по маршрутах, виходячи з умови досягнення максималь-

ного прибутку авіакомпаній.

Таблиця 1.3

Тип літака Кількість пасажирів/Експлуатаційні витрати

Ц-Г1 Ц-Г2 Ц ҐЗ Ц-Г4

І 16/1,2 30/0,8 19/1,5 25/1,6

II 20/1,4 25/1,5 17/2,0 16/2,9

III 25/1,0 18/1,1 20/1,8 20/1,7

Задача №6

Нафтопереробний завод одержує 4 напівфабрикати: 400 тис. л. ал-

килата, 250 тис. л. крекінг-бензину, 350 тис. л. бензину прямої перегон-

ки і 100 тис. л ізопентану. В результаті змішування цих чотирьох ком-

понентів у різних пропорціях утворюються три сорти авіаційного бен-

зину: бензин А (2:3:5:2), бензин В (3:1:2:1) та бензин С (2:2:1:3). Вар-

тість бензину кожного сорту дорівнює 120 грн., 100 грн., та 150 грн.

а) визначити співвідношення компонентів, при якому буде досяг-

нута максимальна вартість всієї продукції;

б) визначити оптимальне співвідношення, виходячи з умови мак-

симального використовування компонентів.

Задача №7

На підприємство поступило дві партії фанери, причому перша

партія містить 400 листів, а друга — 250 листів фанери. З них виго-

товляються комплекти, що включають 4 деталі 1-го типу, 3 деталі 2-

го типу і 2 деталі 3-го типу. Один лист фанери кожної партії може

розкроюватися трьома способами. Кількість деталей кожного типу,

яка виходить при розкрої одного листа за тим або іншим способом,

представлена в таблиці 1.4. Вимагається розкроїти матеріал так, щоб

забезпечити виготовлення максимального числа комплектів.

13

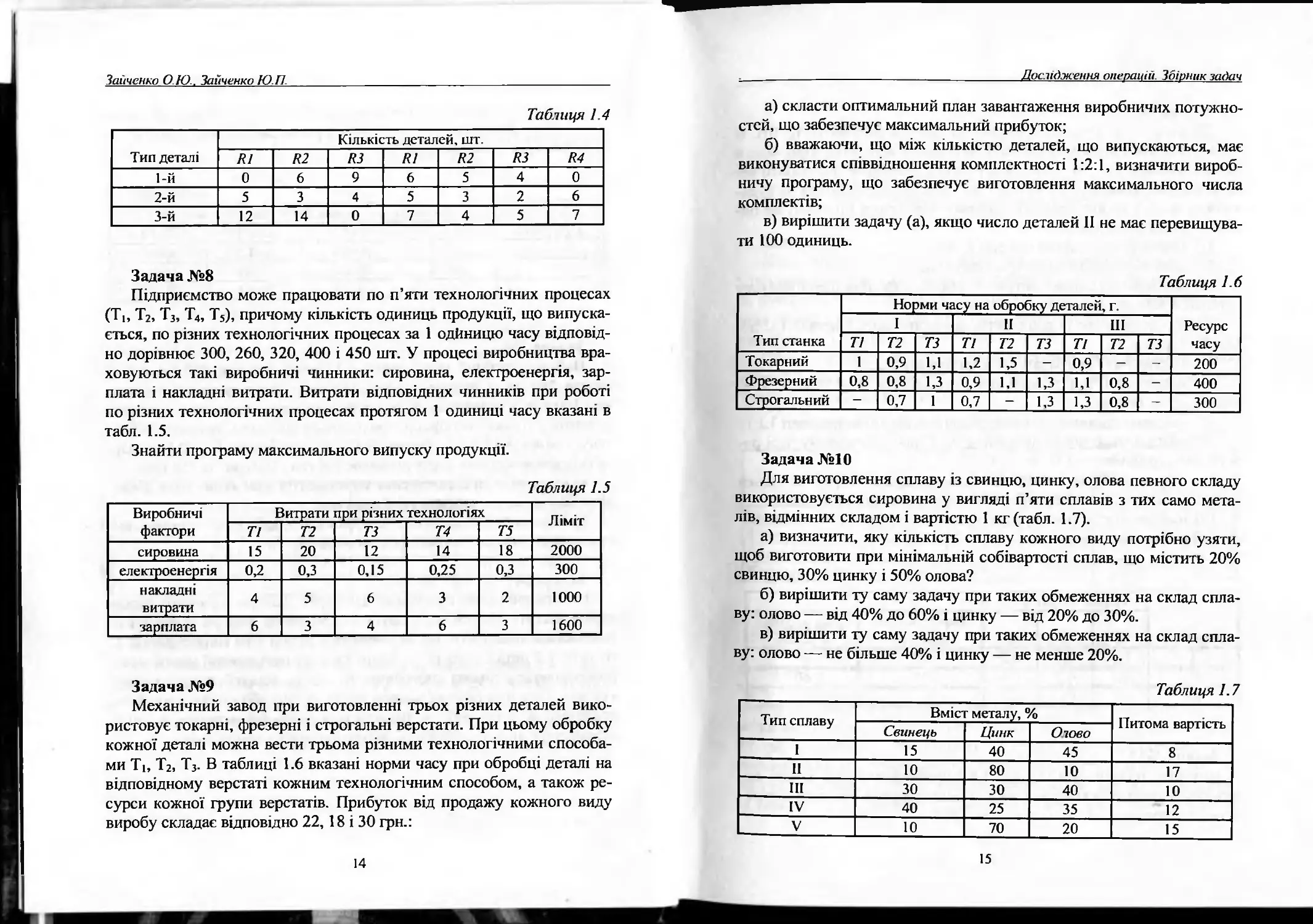

Зайченко О Ю.. Зайченко Ю.П.

Таблиця 1.4

Тип деталі Кількість деталей, шт.

НІ Р.2 КЗ НІ Я2 КЗ М

1-й 0 6 9 6 5 4 0

2-й 5 3 4 5 3 2 6

3-й 12 14 0 7 4 5 7

Задача №8

Підприємство може працювати по п’яти технологічних процесах

(Т|, Т2, Т3, Т4, Т5), причому кількість одиниць продукції, що випуска-

ється, по різних технологічних процесах за 1 одйницю часу відповід-

но дорівнює 300, 260, 320, 400 і 450 шт. У процесі виробництва вра-

ховуються такі виробничі чинники: сировина, електроенергія, зар-

плата і накладні витрати. Витрати відповідних чинників при роботі

по різних технологічних процесах протягом 1 одиниці часу вказані в

табл. 1.5.

Знайти програму максимального випуску продукції.

Таблиця 1.5

Виробничі фактори Витрати при різних технологіях Ліміт

ТІ Т2 тз Т4 Т5

сировина 15 20 12 14 18 2000

електроенергія 0,2 0,3 0,15 0,25 0,3 300

накладні витрати 4 5 6 3 2 1000

зарплата 6 3 4 6 3 1600

Задача №9

Механічний завод при виготовленні трьох різних деталей вико-

ристовує токарні, фрезерні і строгальні верстати. При цьому обробку

кожної деталі можна вести трьома різними технологічними способа-

ми Ті, Т2, Т3. В таблиці 1.6 вказані норми часу при обробці деталі на

відповідному верстаті кожним технологічним способом, а також ре-

сурси кожної групи верстатів. Прибуток від продажу кожного виду

виробу складає відповідно 22, 18 і 30 грн.:

14

Дослідження операцій. Збірник задач

а) скласти оптимальний план завантаження виробничих потужно-

стей, що забезпечує максимальний прибуток;

б) вважаючи, що між кількістю деталей, що випускаються, має

виконуватися співвідношення комплектності 1:2:1, визначити вироб-

ничу програму, що забезпечує виготовлення максимального числа

комплектів;

в) вирішити задачу (а), якщо число деталей II не мас перевищува-

ти 100 одиниць.

Таблиця 1.6

Тип станка Норми часу на обробку деталей, г. Ресурс часу

І 11 III

ТІ Т2 ТЗ Ті Т2 ТЗ ТІ Т2 ТЗ

Токарний 1 0,9 1,1 1,2 1,5 — 0,9 — — 200

Фрезерний 0,8 0,8 1,3 0,9 1,1 1,3 1,1 0,8 — 400

Строгальний — 0,7 1 0,7 — 1,3 1,3 0,8 - 300

Задача №10

Для виготовлення сплаву із свинцю, цинку, олова певного складу

використовується сировина у вигляді п’яти сплавів з тих само мета-

лів, відмінних складом і вартістю 1 кг (табл. 1.7).

а) визначити, яку кількість сплаву кожного виду потрібно узяти,

щоб виготовити при мінімальній собівартості сплав, що містить 20%

свинцю, 30% цинку і 50% олова?

б) вирішити ту саму задачу при таких обмеженнях на склад спла-

ву: олово — від 40% до 60% і цинку — від 20% до 30%.

в) вирішити ту саму задачу при таких обмеженнях на склад спла-

ву: олово — не більше 40% і цинку — не менше 20%.

Таблиця 1.7

Тип сплаву Вміст металу, % Питома вартість

Свинець Цинк Олово

І 15 40 45 8

11 10 80 10 17

III ЗО зо 40 10

IV 40 25 35 12

V 10 70 20 15

15

Зайченко ОЮ„ Зайченко ЮП_______________________________________

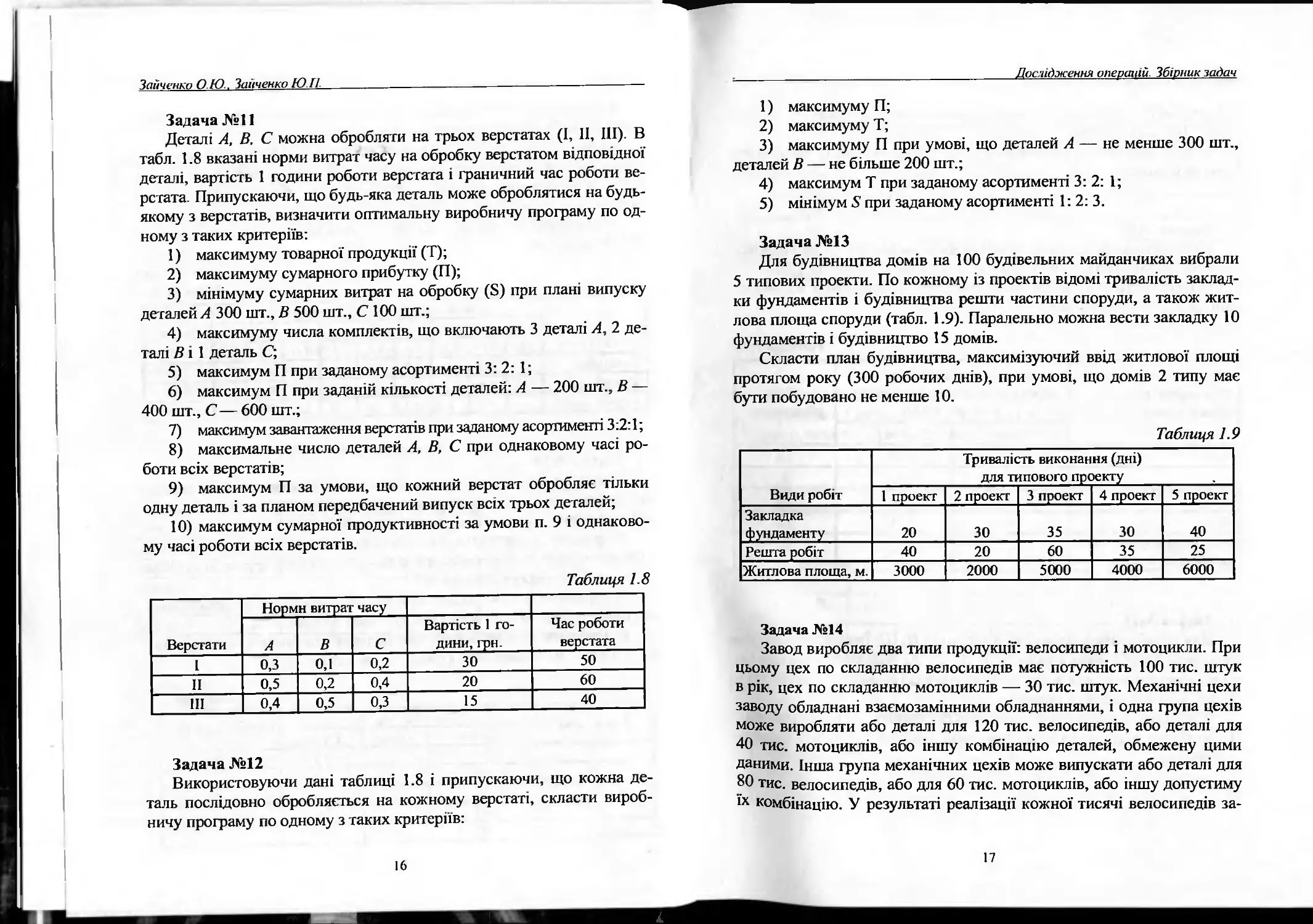

Задача №11

Деталі А, В. С можна обробляти на трьох верстатах (І, II, III). В

табл. 1.8 вказані норми витрат часу на обробку верстатом відповідної

деталі, вартість 1 години роботи верстата і граничний час роботи ве-

рстата. Припускаючи, що будь-яка деталь може оброблятися на будь-

якому з верстатів, визначити оптимальну виробничу програму по од-

ному з таких критеріїв:

1) максимуму товарної продукції (Т);

2) максимуму сумарного прибутку (П);

3) мінімуму сумарних витрат на обробку (8) при плані випуску

деталей А 300 шт., В 500 шт., С 100 шт.;

4) максимуму числа комплектів, що включають 3 деталі А, 2 де-

талі В і 1 деталь С;

5) максимум П при заданому асортименті 3:2: 1;

6) максимум П при заданій кількості деталей: А — 200 шт., В —

400 шт., С — 600 шт.;

7) максимум завантаження верстатів при заданому асортименті 3:2:1;

8) максимальне число деталей А, В, С при однаковому часі ро-

боти всіх верстатів;

9) максимум П за умови, що кожний верстат обробляє тільки

одну деталь і за планом передбачений випуск всіх трьох деталей;

10) максимум сумарної продуктивності за умови п. 9 і однаково-

му часі роботи всіх верстатів.

Таблиця 1.8

Верстати Норми витрат часу

А В С Вартість 1 го- дини, грн. Час роботи верстата

1 0,3 0,1 0,2 зо 50

II 0,5 0,2 0,4 20 60

III 0,4 0,5 0,3 15 40

Задача №12

Використовуючи дані таблиці 1.8 і припускаючи, що кожна де-

таль послідовно обробляється на кожному верстаті, скласти вироб-

ничу програму по одному з таких критеріїв:

16

Дослідження операцій. Збірник задач

1) максимуму П;

2) максимуму Т;

3) максимуму П при умові, що деталей А — не менше 300 шт.,

деталей В — не більше 200 шт.;

4) максимум Т при заданому асортименті 3:2: 1;

5) мінімум 5 при заданому асортименті 1:2:3.

Задача №13

Для будівництва домів на 100 будівельних майданчиках вибрали

5 типових проекти. По кожному із проектів відомі тривалість заклад-

ки фундаментів і будівництва решти частини споруди, а також жит-

лова площа споруди (табл. 1.9). Паралельно можна вести закладку 10

фундаментів і будівництво 15 домів.

Скласти план будівництва, максимізуючий ввід житлової площі

протягом року (300 робочих днів), при умові, що домів 2 типу має

бути побудовано не менше 10.

Таблиця 1.9

Види робіт Тривалість виконання (дні) для типового проекту

1 проект 2 проект 3 проект 4 проект 5 проект

Закладка фундаменту 20 зо 35 зо 40

Решта робіт 40 20 60 35 25

Житлова площа, м. 3000 2000 5000 4000 6000

Задача №14

Завод виробляє два типи продукції: велосипеди і мотоцикли. При

цьому цех по складанню велосипедів має потужність 100 тис. штук

в рік, цех по складанню мотоциклів — 30 тис. штук. Механічні цехи

заводу обладнані взаємозамінними обладнаннями, і одна група цехів

може виробляти або деталі для 120 тис. велосипедів, або деталі для

40 тис. мотоциклів, або іншу комбінацію деталей, обмежену цими

даними. Інша група механічних цехів може випускати або деталі для

80 тис. велосипедів, або для 60 тис. мотоциклів, або іншу допустиму

їх комбінацію. У результаті реалізації кожної тисячі велосипедів за-

17

Зайченко О.Ю., Зайченко Ю.П.

вод отримує прибуток у 20 тисяч гривень, а кожної тисячі мотоцик-

лів — ЗО тисяч гривень.

Знайти таке поєднання випуску продукції, яке дасть найбільшу

суму прибутку.

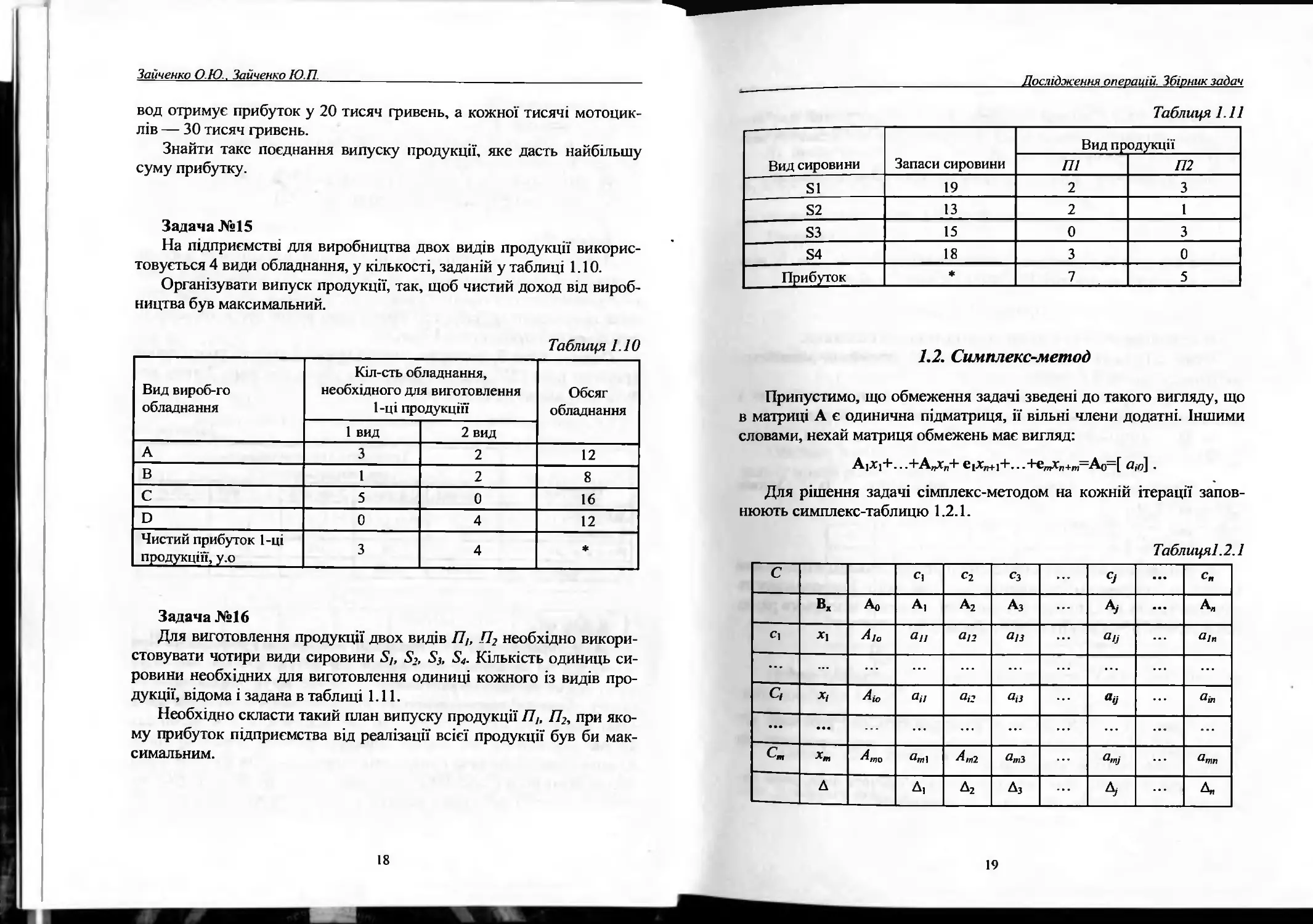

Задача №15

На підприємстві для виробництва двох видів продукції викорис-

товується 4 види обладнання, у кількості, заданій у таблиці 1.10.

Організувати випуск продукції, так, щоб чистий доход від вироб-

ництва був максимальний.

Таблиця 110

Вид вироб-го обладнання Кіл-сть обладнання, необхідного для виготовлення 1-ці продукції! Обсяг обладнання

1 вид 2 вид

А 3 2 12

В 1 2 8

С 5 0 16

О 0 4 12

Чистий прибуток 1-ці продукції!, у.О 3 4 ♦

Задача №16

Для виготовлення продукції двох видів 77/, П2 необхідно викори-

стовувати чотири види сировини 5/, $з. $4- Кількість одиниць си-

ровини необхідних для виготовлення одиниці кожного із видів про-

дукції, відома і задана в таблиці 1.11.

Необхідно скласти такий план випуску продукції П,, П2, при яко-

му прибуток підприємства від реалізації всієї продукції був би мак-

симальним.

18

Дослідження операцій. Збірник задач

Таблиця 111

Вид сировини Запаси сировини Вид продукції

ПІ П2

51 19 2 3

52 13 2 1

53 15 0 3

54 18 3 0

Прибуток ♦ 7 5

1.2. Симп.іекс-метод

Припустимо, що обмеження задачі зведені до такого вигляду, що

в матриці А є одинична підматриця, її вільні члени додатні. Іншими

словами, нехай матриця обмежень має вигляд:

АіХі4-...4-А^п+еІхп+14-...4-етхп+т=А0=[ а,0].

Для рішення задачі сімплекс-методом на кожній ітерації запов-

нюють симплекс-таблицю 1.2.1.

Таблицяі.2.1

С С2 Сз 9 ...

Вх Ао А, а2 А3 А ... А,

С| ви аіз 0/3 ... в/, ... О/Я

... ... ... ... ...

С, X, ^іо 0,7 0,3 в« Ои

••• ... ... ... ... ...

С„ А 1 о,„з о,„7

Д А! д2 Дз А ... А,

19

Зайченко О.Ю., Зайченко Ю.П

Останній рядок таблиці — індексний — він потрібний для зна-

ходження направляючого стовпця. Зрозуміло, для всіх базисних век-

торів {А,}/=1,...,7и оцінки (\=аГ)=0.

Значення цільової функції а№, визначається з співвідношення:

/і \

1=1

У стовпчику Вх записуємо базисні змінні {х,} і= 1,..., т. їх зна-

чення визнаються стовпчиком вільних членів а,о, тобто

Хї=ац), і=1, 2,. ..т.

Напрямні рядок \ і стовпець А, позначаються стрілками.

Отже, алгоритм розв’язання задачі ЛП табличним симплекс-

методом складається з етапів.

1. Розраховують і заповнюють початкову симплекс-таблицю з

допустимим одиничним базисом, включаючи індексний рядок.

2. За напрямний стовпець беруть Ау, для якого

д, = % =пйп{ам|пм <0}

3. Напрямний рядок А вибирають із умови

„(*)

>0}.

4. Виконують один крок (інтерацію) методу повного виключення

Гаусса із напрямним елементом ач, для чого використовують

співвідношення (1.2.16)-(1.2.18). Зокрема, елементи індексного рядка

нової таблиці обчислюють згідно з формулою

5. Якщо всі Д/А+/)>0, 1=1п, то новий базисний розв’язок х,=

вю* ієІ6(кч>- оптимальний. У протилежному разі переходять до

етапу 2 й виконують чергову ітерацію.

6. Другий, третій та четвертий етапи повторюють доти, доки од-

на з ітерацій не закінчиться одним з двох випадків:

20

Досаджений операцій Збірник задач

а) всі аОі >0. Це ознака (критерій) оптимальності базисного

розв’язку останньої симнлекс-таблиці,

б) знайдеться такий ао?=Д/<0, що всі елементи цього стовпця

л < 0, г = 1,...,л. Це ознака необмеженості цільової функції г ='^сіх,

на множині допустимих розв’язків задачі.

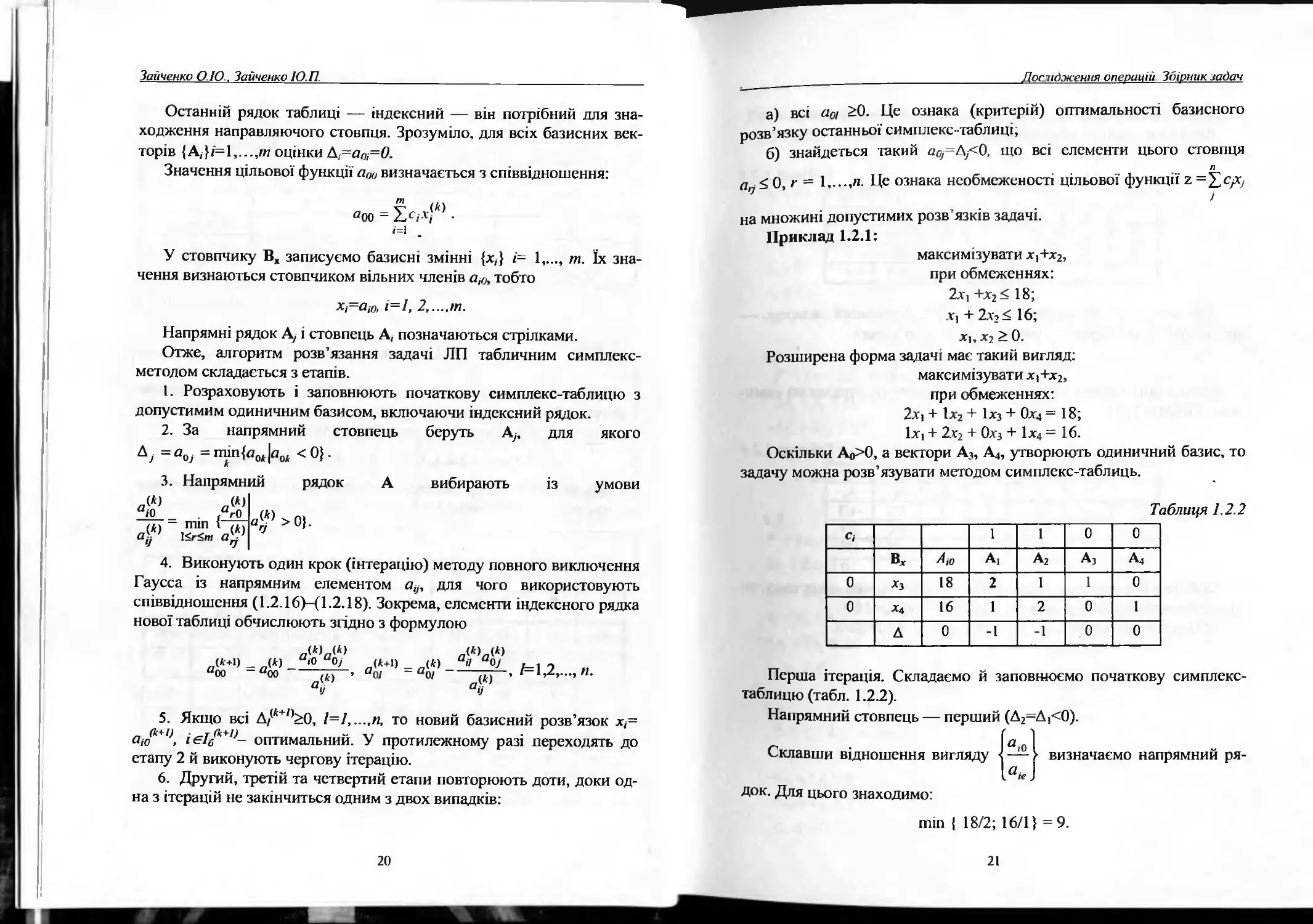

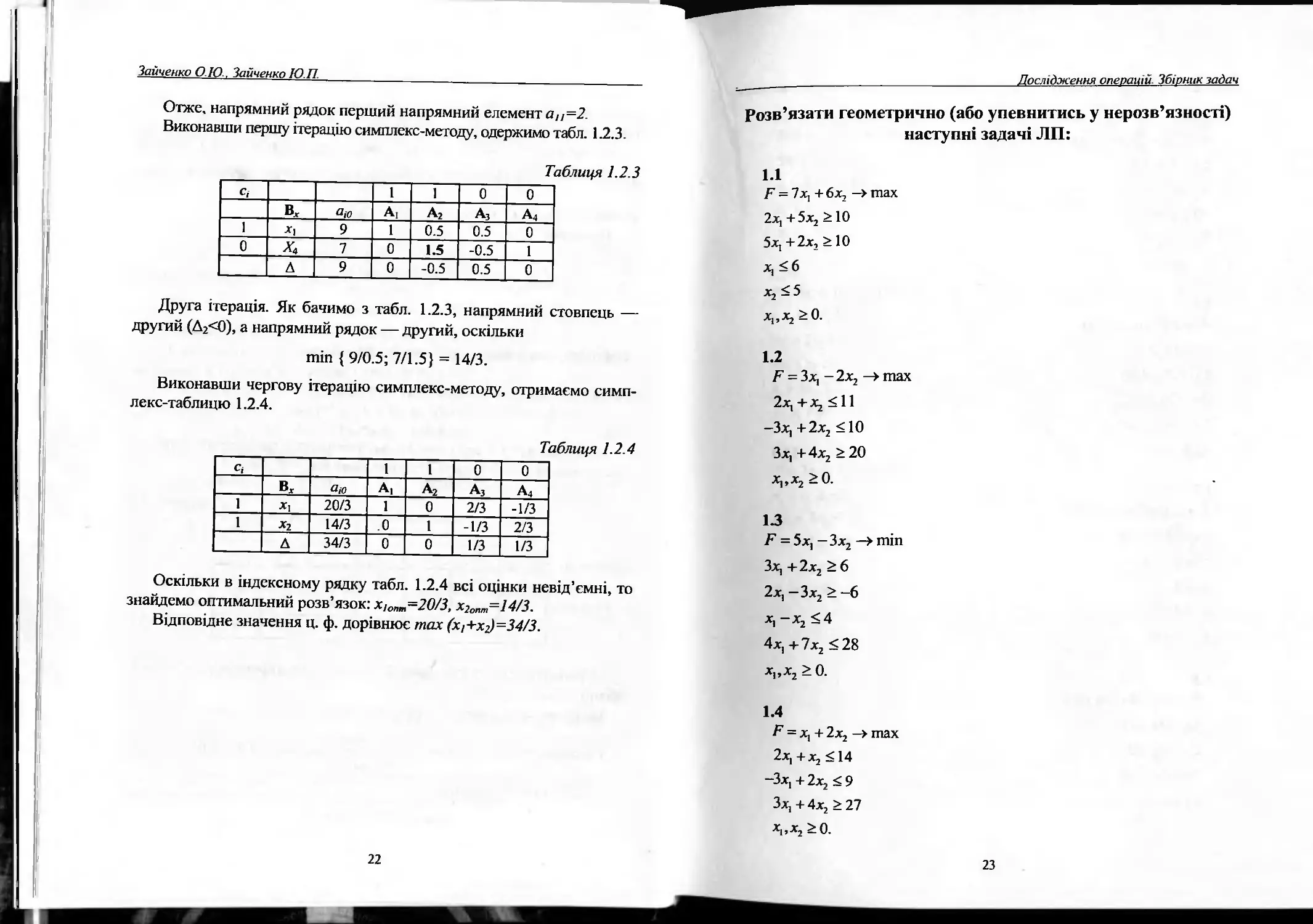

Приклад 1.2.1:

максимізувати х,+х2,

при обмеженнях:

2х, +х2< 18;

х, + 2х2< 16;

х,,х2 > 0.

Розширена форма задачі має такий вигляд:

максимізувати х,+х2>

при обмеженнях:

2х, + 1х2 + Іхз + Охд =18;

їх, + 2хг + 0х3 + 1х4 =16.

Оскільки Ао>О, а вектори А3, А4, утворюють одиничний базис, то

задачу можна розв’язувати методом симплекс-таблиць.

Таблиця 1.2.2

Сі 1 1 0 0

В, До А, а2 Аз А4

0 х3 18 2 1 1 0

0 х4 16 1 2 0 1

Д 0 -1 -1 0 0

Перша ітерація. Складаємо й заповнюємо початкову симплекс -

таблицю (табл. 1.2.2).

Напрямний стовпець — перший (Д2=Д,<0).

Склавши відношення вигляду - —

визначаємо напрямний ря-

док. Для цього знаходимо:

тіп ( 18/2; 16/1} =9.

21

Зайченко О.Ю., Зайченко Ю.П.

Отже, напрямний рядок перший напрямний елемент аИ =2.

Виконавши першу ітерацію симплекс-методу, одержимо табл. 1.2.3.

Таблиця 1.2.3

С/ 1 1 0 0

в. 0,0 Аі а2 А3 А4

1 *| 9 1 0.5 0.5 0

0 хЛ 7 0 1.5 -0.5 1

д 9 0 -0.5 0.5 0

Друга ітерація. Як бачимо з табл. 1.2.3, напрямний стовпець —

другий (Д2<0), а напрямний рядок — другий, оскільки

шіп { 9/0.5; 7/1.5} = 14/3.

Виконавши чергову ітерацію симплекс-методу, отримаємо симп-

лекс-таблицю 1.2.4.

Таблиця 1.2.4

Сі 1 1 0 0

вх 0,0 А> А2 Аз А4

1 Х1 20/3 1 0 2/3 -1/3

1 хг 14/3 .0 1 -1/3 2/3

Д 34/3 0 0 1/3 1/3

Оскільки в індексному рядку табл. 1.2.4 всі оцінки невід’ємні, то

знайдемо оптимальний розв’язок: хІот=20/3, х2оят=14/3.

Відповідне значення ц. ф. дорівнює шах (хі+х2)=34/3.

22

Дослідження операцій. Збірник задач

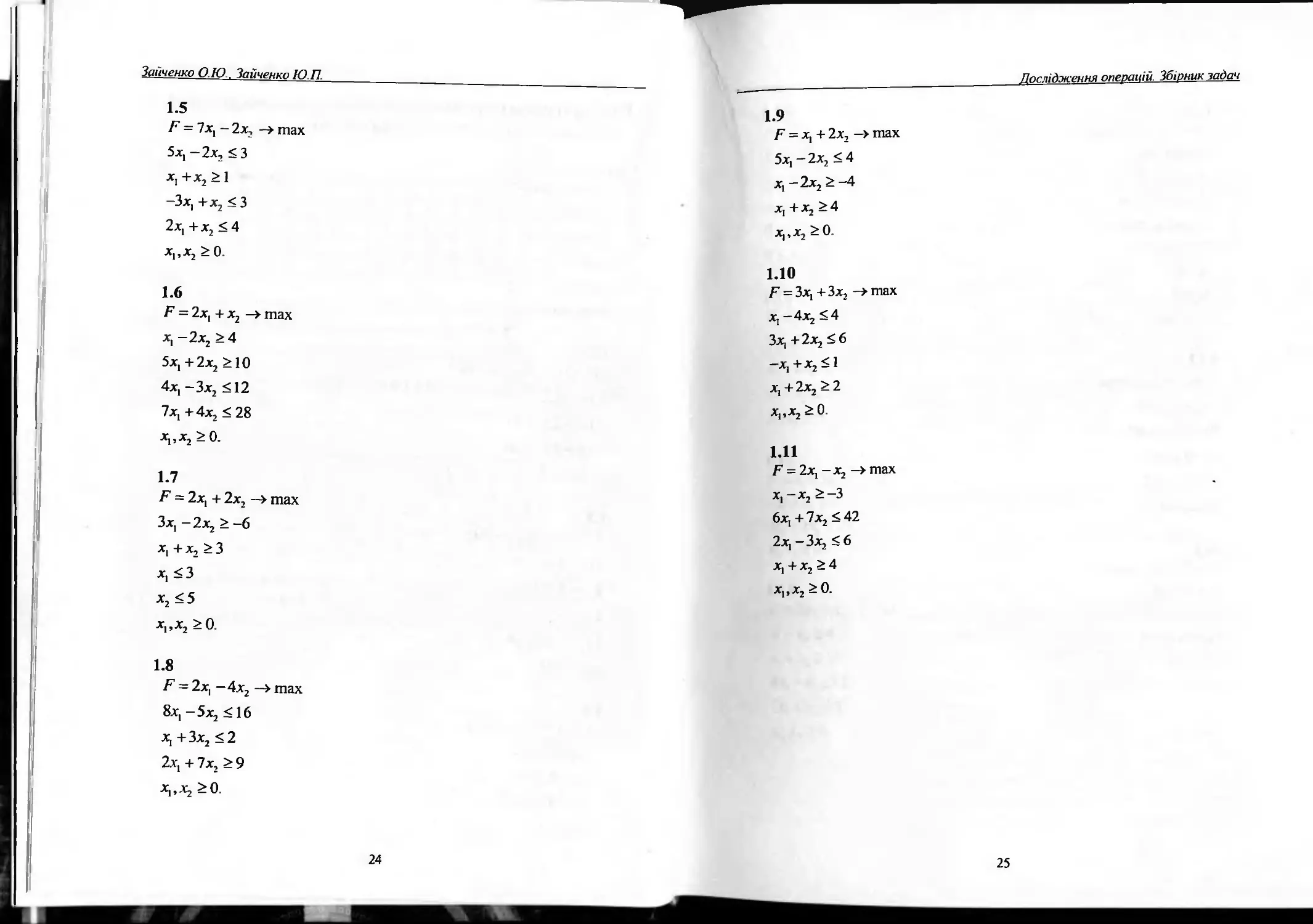

Розв’язати геометрично (або упевнитись у нерозв’язності)

наступні задачі ЛП:

1.1

Е = 7х, + 6х, —> шах

2х,+5х2 >10

5х,+2х,>10

х, <6

х2<5

ХрХг^О.

1.2

Е = 3х\ -2хг —>тах

2х, + х2 < 11

-Зх, + 2х2 < 10

Зх,+4х2>20

х,,х2 >0.

1.3

Е = 5х, - Зх2 —> тій

Зх, +2х2 >6

2х, — Зх2 > —6

х,-х2<4

4х, + 7х2 < 28

х},х2 >0.

1.4

Р = х, + 2х2 -> тах

ІХі +х2 <14

-Зх, +2х2 <9

ЗхІ + 4х2 > 27

*і,х2>0.

23

Зайченко О ІО , Зайченко Ю П.

1.5

Р = 7х, - 2х, —> тах

5х, -2х, < З

х, +х2 > 1

-Зх, +х2 <3

2х, +х2 <4

х„х2 >0.

1.6

Р = 2х, + х2 —> тах

-2х2 >4

5Х] + 2х2 > 10

4Х] -Зх2 <12

7Х] +4х, <28

х|5х2 >0.

1.7

Р = 2х, + 2х, —> тах

Зх, -2х2 > -6

х, + х, > З

х,<3

х2 <5

х,,х2 >0.

1.8

/7 = 2х| -4х2 —>тах

8х,-5х2 <16

х, + Зх2 < 2

2х, + 7х, > 9

х,,х2 >0.

24

Дослідження операцій. Збірник задач

1.9

Е = х, + 2х, -> тах

5х,—2х2 <4

х, -2х2 >-4

х, + х2 > 4

хгх2>0.

1.10

Г = 3х1+3х2 —>тах

х1 -4х2 <4

Зх, +2х2 <6

-х,+х2<1

х, + 2х2 > 2

Х],х2>0.

1.11

Г = 2х, -х2 ->тах

х, —х2 >-3

бХ] + 7х2 < 42

2х,-3х2 <6

х, + х2 > 4

Х],х2 >0.

25

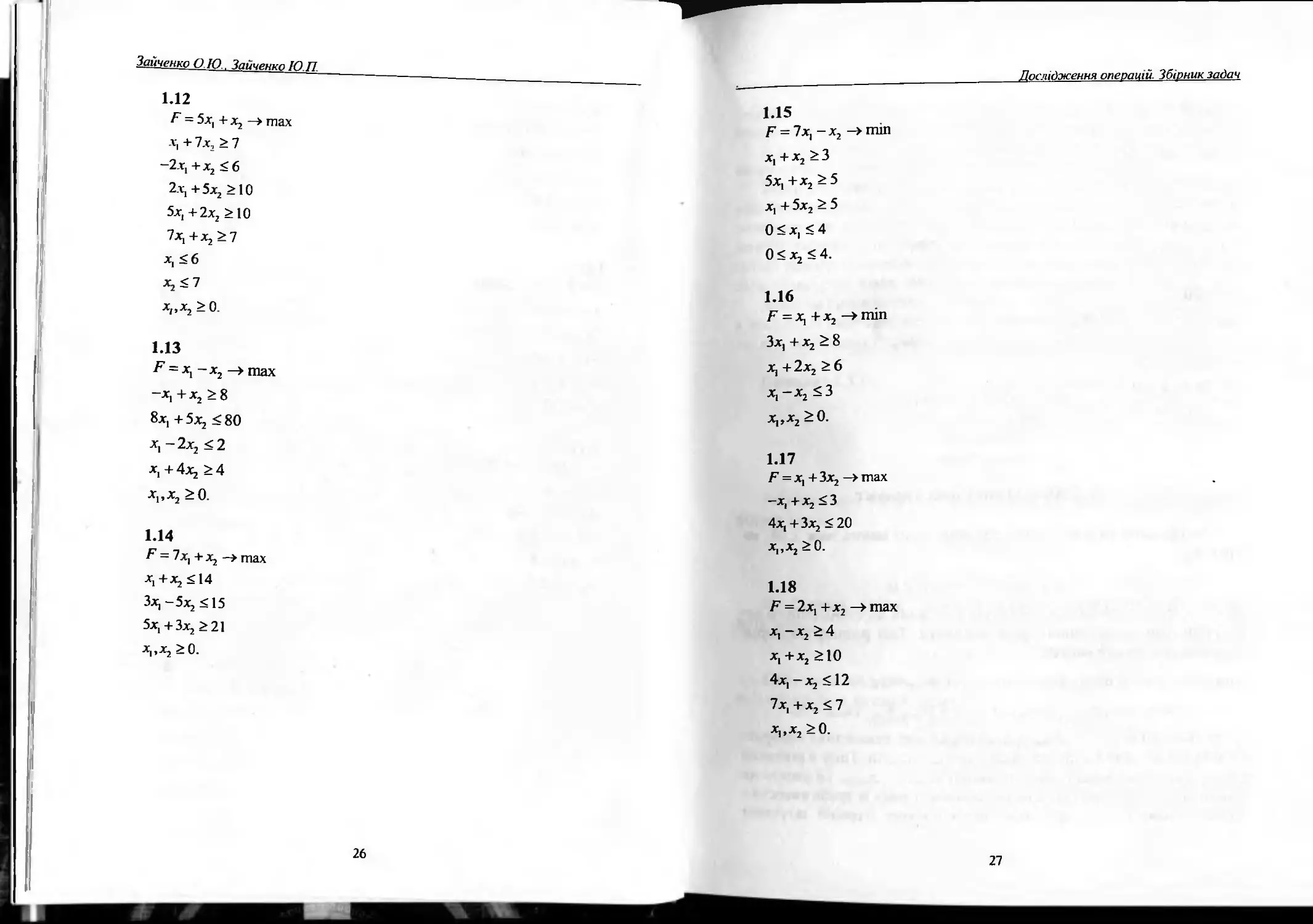

Зайченко О.Ю.. Зайченко Ю П

1.12

Г = 5х, + х2 —> тах

х,+7х, >7

-2х, + х2 <6

2х, +5х2 >10

5х,+2х2>10

7х, +х2 >7

х, <6

х„х2 >0.

1.13

~ х\ ~ х2 ~тах

-X] + х2 > 8

8х, +5х2 <80

х(-2х2 <2

х,+4х, >4

хрх2 >0.

1.14

^” = 7х, +х2 —> тах

х,+х2 <14

ЗХ)-5х2 <15

5х,+Зх2>21

х„х2 >0.

26

Дослідження операцій. Збірник задач

1.15

Г = 7х,-х2 —>тіп

х, + х2 > З

5х, +х2 > 5

X] + 5х2 > 5

О < х, < 4

О < х2 < 4.

1.16

Г=х, + х2 —>тіп

ЗХ| + х2 > 8

х, + 2х2 > 6

х,-х2 <3

х,,х2>0.

1.17

Г = Х]+Зх2—>тах

-х,+х2<3

4х1 + Зх2 < 20

х„х2>0.

1.18

/7 = 2хі+х2 —>тах

х1-х2 >4

X! +х2 >10

4х, -х2 < 12

7х, + х2 < 7

Х|,х2 >0.

27

Зайченко О.Ю., Зайченко Ю.П.

1.19

Р = 2х, + 2х, —> шах

Зх, — 2х, > -6

х, + х2 > З

х,<3

х2 < 5

х,,х2 >0.

1.20

Р = 2х, - 4х2 —> тах

8х, — 5х, < 16

х1 + Зх2 > 2

2х, + 7х2 < 9

х,,х2 > 0.

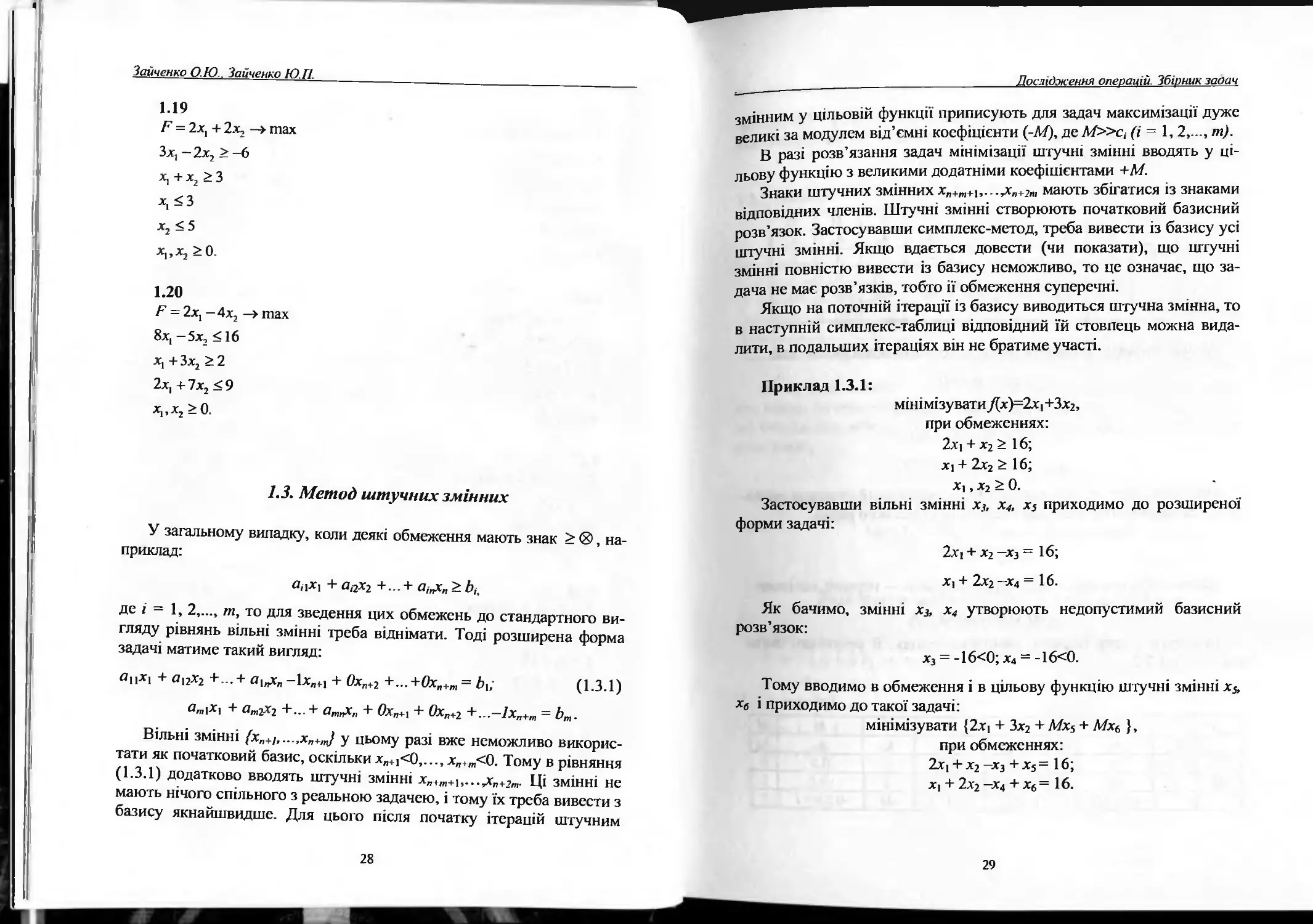

7.3. Метод штучних змінних

У загальному випадку, коли деякі обмеження мають знак > ®, на-

приклад:

а,іхі 4- аах2 + ...+ аіпх„ > Ь,_

де і = 1, 2,..., т, то для зведення цих обмежень до стандартного ви-

гляду рівнянь вільні змінні треба віднімати. Тоді розширена форма

задачі матиме такий вигляд:

Пнх, + а12х2 4-...+ п1лхл-1хл+14-0хл+2 +...+0х„+т = Ьх; (1-3.1)

4- @т2Х2 4"... 4" ОтлХл 4- 0хл+І 4- 0хп+2 4"... 1Х„+т — Ьт.

Вільні змінні {хл+і,...,х„^т} у цьому разі вже неможливо викорис-

тати як початковий базис, оскільки хп+і<0,..., х„,,„<0. Тому в рівняння

(1.3.1) додатково вводять штучні змінні хл+т+і,...рсл+2лі. Ці змінні не

мають нічого спільного з реальною задачею, і тому їх треба вивести з

базису якнайшвидше. Для цього після початку ітерацій штучним

28

Дослідження операцій. Збірник заоач

змінним у цільовій функції приписують для задач максимізації дуже

великі за модулем від’ємні коефіцієнти (-М), де М»Сі (і = 1, 2,..., т).

В разі розв’язання задач мінімізації штучні змінні вводять у ці-

льову функцію з великими додатніми коефіцієнтами +М.

Знаки штучних змінних х„+т+1,...дсл+2и, мають збігатися із знаками

відповідних членів. Штучні змінні створюють початковий базисний

розв’язок. Застосувавши симплекс-метод, треба вивести із базису усі

штучні змінні. Якщо вдається довести (чи показати), що штучні

змінні повністю вивести із базису неможливо, то це означає, що за-

дача не має розв’язків, тобто ії обмеження суперечні.

Якщо на поточній ітерації із базису виводиться штучна змінна, то

в наступній симплекс-таблиці відповідний їй стовпець можна вида-

лити, в подальших ітераціях він не братиме участі.

Приклад 1.3.1:

міні мізувати /(х)=2х1+3х2,

при обмеженнях:

2хі + х2 > 16;

хі + 2х2 > 16;

Х|, х2 > 0.

Застосувавши вільні змінні х3, х<, х5 приходимо до розширеної

форми задачі:

2хі + х2 —х3 =16;

х, + 2х2—х4 = 16.

Як бачимо, змінні х3, ха утворюють недопустимий базисний

розв’язок:

х3 = -16<0; х4 = -16<0.

Тому вводимо в обмеження і в цільову функцію штучні змінні ХА

хб і приходимо до такої задачі:

мінімізувати {2хі + Зх2 + Мх5 + Мх6 },

при обмеженнях:

2х| + х2 -х3 + х5 = 16;

Х| + 2х2 -^4 + х6 = 16.

29

Зайченко О.Ю., Зайченко Ю.П.

Очевидно, початковий базисний розв’язок х5*-16: хл=16. Оскіль-

ки А5, А6 утворюють одиничний базис, а всі а,г^>0, то застосуємо для

розв’язання метод симплекс-таблиць (табл. 1.3.1).

Таблица 1.3.1

9 2 3 0 0 м м

В, Ао А1 А1 А3 А4 А5 Аб

М х, 16 2 1 -1 0 1 0

м Х6 16 1 2 0 -І 0 1

32Л/ ЗМ- 2 ЗМ- 3 -м -М 0 0

Перша ітерація. Елементи індексного рядка обчислюємо так:

Ооз ~ аол =0;

апІ = 2М + М-2 = ЗМ-2;

а02 = М+ 2М-3 = ЗМ-З;

ам= 16М+ 16М=32М.

Оскільки маємо задачу мінімізації, то напрямний стовпець визна-

чаємо за найбільшим додатнім елементом індексного рядка:

°оу = птах {ао* |°<д > 0}.

її* їй

Напрямний стовпець — Аь напрямний рядок — перший, оскільки

тіл {16/2; 16/1} = 8.

Виконуємо одну ітерацію симплекс-методу. В результаті діста-

немо табл. 1.3.2.

Таблиця 1.3.2

Сі 2 3 0 0 м М

А« А| А2 . А, А» А5 Хб

2 х, 8 1 0.5 -0.5 0 0.5 0

М х6 8 0 1.5 0.5 -1 -0.5 1

ЯЛ/+16 0 І.5ЛЇ-2 0.5М-1 -м -0.5ЛЇ+/ 0

ЗО

Дослідження операцій. Збірник задач

Друга ітерація. Оскільки аГ)2=1.5М-2>а(^ 0^2). то напрямний сто-

впець другої ітерації А2. Напрямний рядок — другий, оскільки

тіп {8/0.5; 8/1.5} = 16/3.

Виконаємо одну ітерацію симплекс-методу (напрямний елемент: 1.5).

В результаті дістанемо табл. 1.3.3.

Таблиця 1.3.3

сі 2 3 0 0 М М

в. Ао А! А2 Аз А4 а5 Аь

2 хІ 16/3 1 0 1/3 -2/3 -1/3 2/3

З х2 16/3 0 1 -2/3 1/3 2/3 -1/3

80/3 0 0 -4/3 -1/3 4/3-Л/ 1/3-Л/

Як бачимо, в табл. 1.3.3 всі штучні змінні виведено з базису, от-

же, маємо початковий ДБР. Оскільки в індексному рядку табл. 1.3.3

всі оцінки для небазисних векторів аоІ<0, то знайдено оптимальний

розв’язок:

Х|опт~1б/3, Хзопт 16/3.

Відповідне значення цільової функції:

Міп(2хі + Зх2) = 2 х1опт + 3 х2оітт=80/3.

Розв’язати задачі лінійного програмування

симплекс-методом

1.21

Р = — ЗХ] + 6х2 —> тіп

5х, - 2х2 < 4

X] - 2х2 > -4

X, + х2 > 4

хих2 > 0.

31

Зайченко ОЮ.. Зайченко Ю.П.

1.22

Р = Зх, + Зх2 —> тах

х, + хг < 8

Зх1 + 7х2 >21

х, + 2х2 > 6

0<х, <1

0<х2 <1.

1.23

Р = х, + х2 —> тах

х, + х2 > 1

-5х, + х2 < О

-X! +5х2 >0

х, + х2 < 6

х,,х2 > 0.

1.24

Р = х1 + х2 —> тах

5х, -2х2 < 7

-х1 + х2 < 5

х, +х2 < 6

х„х2 >0.

1.25

Р = -2х, + х2 -> тіп

2х, +х2 <8

X] +3х2 >6

ЗХ] +х2 >3

х,,х2 >0.

32

Дослідження операцій Збірник задач

1.26

р = —2х, + х2 -> тіп

2х,+х2<8

х,+х2 <6

-Зх, + 2х2 > З

х„х2 >0.

1.27

Р = 2х, -Зх2 ->тіп

х, +2х2 >10

Зх,+х2>15

х,,х2 >0.

1.28

Р = 2х, + 2х2 —> тах

Зхі - 2х2 > -6

х, + х2 > З

0<х, <3

0<х2<5.

1.29

Р = Зх, +3х2 -> тах

х, +х2 <:4

Зх, + х2 > 4

х, +5х2 >4

0<х, <3

0<х2 <3.

33

Зайченко О.Ю., Зайченко Ю.П.

1.30

Р = х, + 2хг —> тах

5л- - 2х, < 4

х, - 2х, > -4

х, + х2 > 4

х,,х2 > 0.

1.31

Р = 2.x, - х2 -> тах

х, -х2 >-3

6х1 + 7х2 < 42

2х1 — Зх2 < 6

х,,х2 >0.

1.32

Р = 2х, -4х2 ->тіп

8х1 -5х2 < 16

х, +3х2 >2

2х1 + 7х, < 9

х,,х2 >0.

1.33

/7 = 8хІ -5х, -> тах

2х1 -х2 -х3 < 4

4х, + Зх2 < 2

-Зх, + 2х, + х3 < З

х,,х2,х3 >0.

34

Дослідження операцій. Збірник задач

1.34

Г = 5х} -2х, -> тах

5х, + 2х, > 10

2х, + 5х, >10

-2х, + х, <4

0<х,<6

0<х2 <6.

1.35

Е = 7х1 + 5х2 -> тах

7х,+5х2>7

7х1 -5х2 >35

х1 —х2 <0

х,,х2>0.

1.36

/7 = 3х1 -2х2 ->тіп

2х,+х2 <14

—3х1 + 2х2 < 9

3х1 +4х2 < 27

х15х2 >0.

1.37

Р =-хх +2х2 +4х3-5х4 ->тіп

х, +4х2 + 2х3 - 2х4 = 40

х, +2х2 + х3 + 2х4 <80

Зх2+Зх3 — 1,5х4 >36

^1 ’ ^2 ’ ^3 » ^4 “ 0.

35

Зайченко О. Ю., Зайченко Ю.П.

1.38

Р - 8х1 + х, + 2х, —> тах

5Х] -х2 +х, <2

х, + 2х2 + 2х3 <4

х„х2,х, >0

1.39

Р = 2^ -Зх2 -> тах

5х, +2х2 >10

х, +3х2 <12

х„х2 >0.

1.40

Р = X] + х2 -> тах

2х, +11х2 < 38

х,+х,<7

4х,-5х,<5

х15х2 > 0.

1.41

Р = -2х, + х2 > тіп

X, + Х2 < 6

-Зх, + 2х2 > З

хрх2 >0.

1.42

Р = 6х, + 4х2 -> тіп

2Х] + х2 > З

х,-х2 <1

х,,х, >0.

36

Дослідження операцій. Збірник задач

1.43

Е = 4х, + 15х, + 12х3 + 2х4 —> тіп

2х2 + Зл'з + х4 > 1

х, + 3х2 +х3— х4 >1

х1>х2,х3,х4 >0.

1.44

Г = 3л1 + 2х2 —>тах

4х1 + 2х2 > 12

х,+2х2<10

2х, + 2х2 = 6

х„х2>0.

1.45

Е = 2Х| + 6х2 -> тах

8х,-5х2<40

2х, +5х2 > 10

-6х( + 5х2 < 60

2х,+х2<14

Х],х2 >0.

1.46

/? = 3х1 +х2 —>тах

X] +2х2 > 5

2х,+4х2<16

3х1 + х2 > 6

+ Зх2 < 9

х„х2 >0.

37

Зайченко О.Ю., Зайченко Ю.П.

1.47

Р = х, + 2х2 + Зх3 -х4 —> шах

+ 2х2 + Зх3 = 15

2х, + х2 + 5х3 = 20

х, +2х2 +х4 = 10

х,,х,,х,,х. >0.

1.4. Двоїста задача лінійного програмування

1.4.1. Структура та властивості двоїстої задачі

Запишемо пряму і двоїсту задачі в загальному вигляді.

Пряма задача:

п

максимізувати , і—І (14.1)

при обмеженнях:

п У а..х. < Ь., ї=1,2,...,т, 7=1 (1.4.2)

Двоїста задача: X) > 0,у=1,2,...,л. (1-4.3)

т мінімізувати У б.у,, і—1 (1-4-4)

при обмеженнях: І—1

т /=1 (1.4.5)

у, >0,1=1,2,..., т. (1.4.6)

У матричному вигляді пара двоїстих задач записується так:

Пряма задача:

максимізувати стх, (1-4.7)

при обмеженнях:

38

Дослідження операцій Збірник задач

Двоїста задача:

при обмеженнях:

Ах < Ь\ х>0; (1.4.8) (1.4.9)

мінімізувати Ьту, (1.4.10)

Ату > с; (1.4.11)

у>о. (1.4.12)

Порівнюючи форми запису прямої та двоїстої задач, можна вста-

новити між ними такі взаємозв’язки.

1. Якщо пряма задача є задачею максимізації, пю двоїста буде

задачею мінімізації, і навпаки.

2. Коефіцієнти цільової функції прямої задачі С/, ...,с„ стають

вільними членами обмежень двоїстої задачі.

3. Вільні члени обмежень прямої задачі Ь\, ...,Ьт стають коефі-

цієнтами цільової функції двоїстої задачі.

4. Матриця обмежень двоїстої задачі утворюється шляхом

транспонування матриці обмежень прямої задачі.

5. Знаки нерівностей в обмеженнях змінюються на протилежні.

6. Число обмежень прямої задачі дорівнює числу змінних двоїс-

тої задачі і навпаки.

Зв’язки між оптимальними розв’язками прямої та двоїстої задач

встановлюються в таких теоремах теорії двоїстості [15].

ТЕОРЕМА 1.4.1. Якщо х та у допустимі розв’язки прямої та

двоїстої задач, тобто Ах<Ь, та Ату>с, то стх<Ьту.

ТЕОРЕМ А1.4.2 (основна теорема двоїстості). Якщо Хр та у о

допустимі розв'язки прямої і двоїстої задач і, крім того, якщо

с Х0=Ь у о, то Крта у о—оптимальні розв’язки пари двоїстих задач.

Між оптимальними розв’язками прямої і двоїстої задач та елеме-

нтами індексних рядків симплекс-таблиць, що відповідають цим

розв’язкам, існує такий взаємозв’язок:

А,1+,пр=у,опт; -А,„+Удв=х,от (1.4.13)

і= 1, 2,..., /и, у= 1, 2,..., п,

де и число змінних прямої задачі; т — число її обмежень;

39

Зайченко О.Ю., Зайченко Ю.П.

А„+,ГІр, Дт+/дв — відповідні елементи індексного рядка прямої і двоїс-

тої задач відповідно.

ТЕОРЕМА 1.4.3. Якщо в оптимальному розв'язку прямої задачі

(1.4.1)-(1.4.3) і-те обмеження виконується як строга нерівність, то

оптимальне значення відповідної двоїстої змінної дорівнює нулю,

тобто'.

якщо У'а.х. = А'х <Ь,тоу,впт =0, (1.4.16)

у опт опт і* ✓ / опт ’

ЛІ

де А'— ї-й рядок матриці А.

Зміст теореми 1.4.3 полягає в такому. Якщо деякий ресурс 6, є в

надлишку, й і-те обмеження в оптимальному розв’язку виконується

як строга нерівність, то це обмеження стає несуттєвим і оптимальна

ціна відповідного ресурсу дорівнює нулю.

Теорему 1.4.3. доповнює теорема 1.4.4, що встановлює взаємо-

зв’язок між оптимальним розв’язком прямої задачі й обмеженнями

двоїстої.

ТЕОРЕМА 1.4.4. Якщо в оптимальному розв’язку двоїстої задачі

обмеження у виконується як строга нерівність, то оптимальне значен-

ня відповідної змінної прямої задачі має дорівнювати нулю, тобто:

якщо Атууопт-су>0, тох)т„ =0. (1.4.17)

Дамо економічну інтерпретацією теореми 1.4.4.

Оскільки величини у,, (/=1, 2,...,т) являють собою ціни відповід-

• т л

них ресурсів, то А7у=£аіуу, — це витрати на 7-й технологічний

і=і

процес, а величина с, — прибуток від реалізації одиниці відповідного

продукту. Тому з економічної точки зору теорема 1.4.4 означає таке:

якщо у-й технологічний процес є сірого невигідним щодо оптималь-

них цін ресурсів уогт, то в оптимальному розв’язку прямої задачі ін-

тенсивність використання даного технологічного процесу має дорів-

нювати нулю, і відповідний вид продукції не випускається як нерен-

табельний.

Таким чином, теорема 1.4.4 виражає принцип рентабельності для

оптимально організованого виробництва.

Доведення теорем двоїстості наведено в [15, 16].

40

Дослідження операцій. Збірник задач

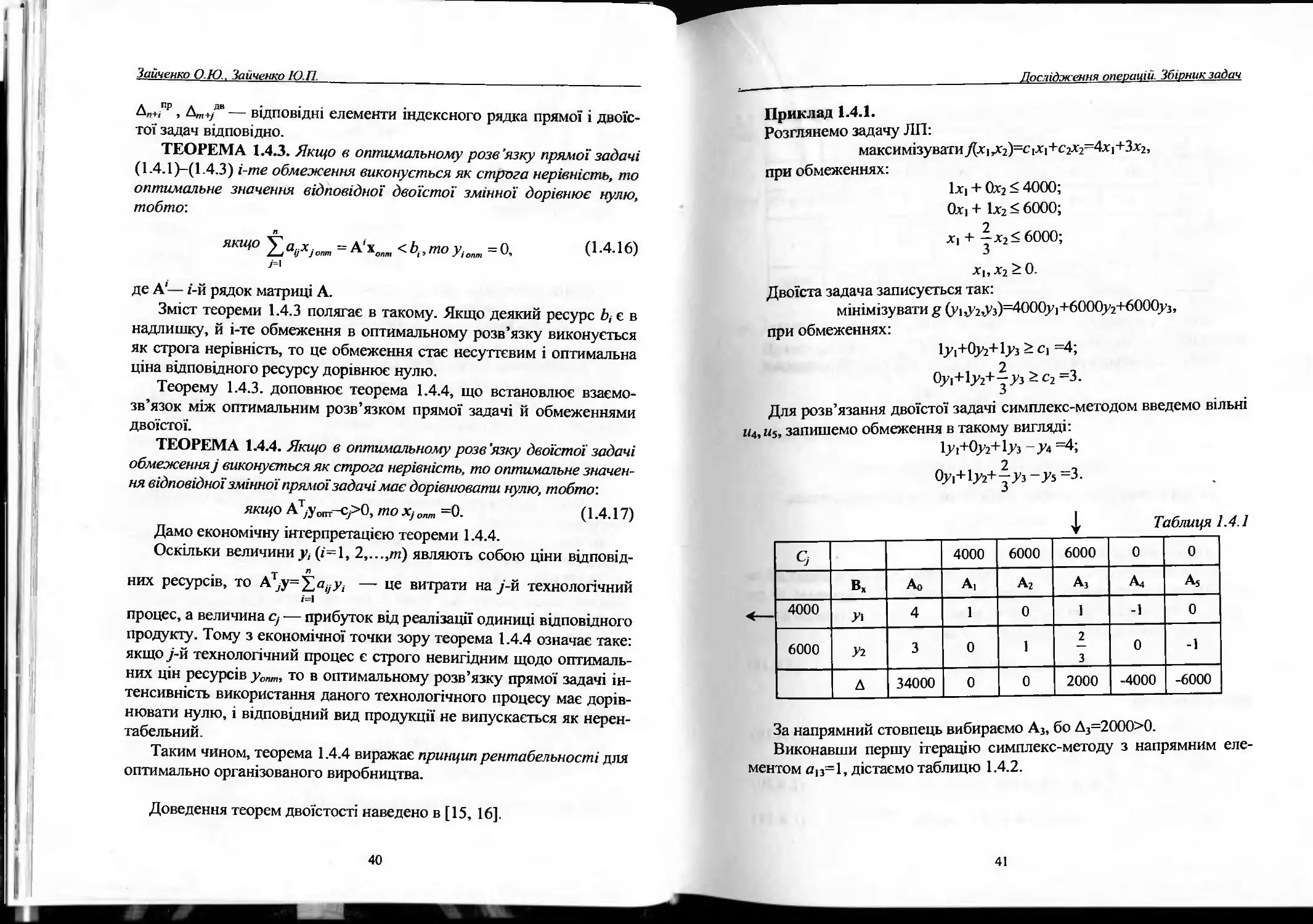

Приклад 1.4.1.

Розглянемо задачу ЛП:

максимізуватиУ(хІГХ2)=сІХ|+с2Х2=4хі+Зх2,

при обмеженнях:

їх, + 0%2 < 4000;

Охі + 1x2 6000;

2

X] + — х2< 6000;

хьх2 >0.

Двоїста задача записується так:

мінімізувати § (уі,У2,Уз)=4000уІ+6000у2+6000уз,

при обмеженнях:

ІУі+Огг+Іуз Сі =4;

2

0уі+1у2+-уз >с2 =3.

Для розв’язання двоїстої задачі симплекс-методом введемо вільні

и4, и5, запишемо обмеження в такому вигляді:

Іуі+Оуз+Іуз -Р4 =4;

2

Оу,+ 1у2+уУз-Л5=3.

Таблиця 1.4.1

Сз 4000 6000 6000 0 0

В« Ао А, А2 Аз А4 А5

4000 У1 4 1 0 1 -1 0

6000 Уг 3 0 1 2 3 0 -1

А 34000 0 0 2000 -4000 -6000

За напрямний стовпець вибираємо А3, бо А3=2000>0.

Виконавши першу ітерацію симплекс-методу з напрямним еле-

ментом й|з=1, дістаємо таблицю 1.4.2.

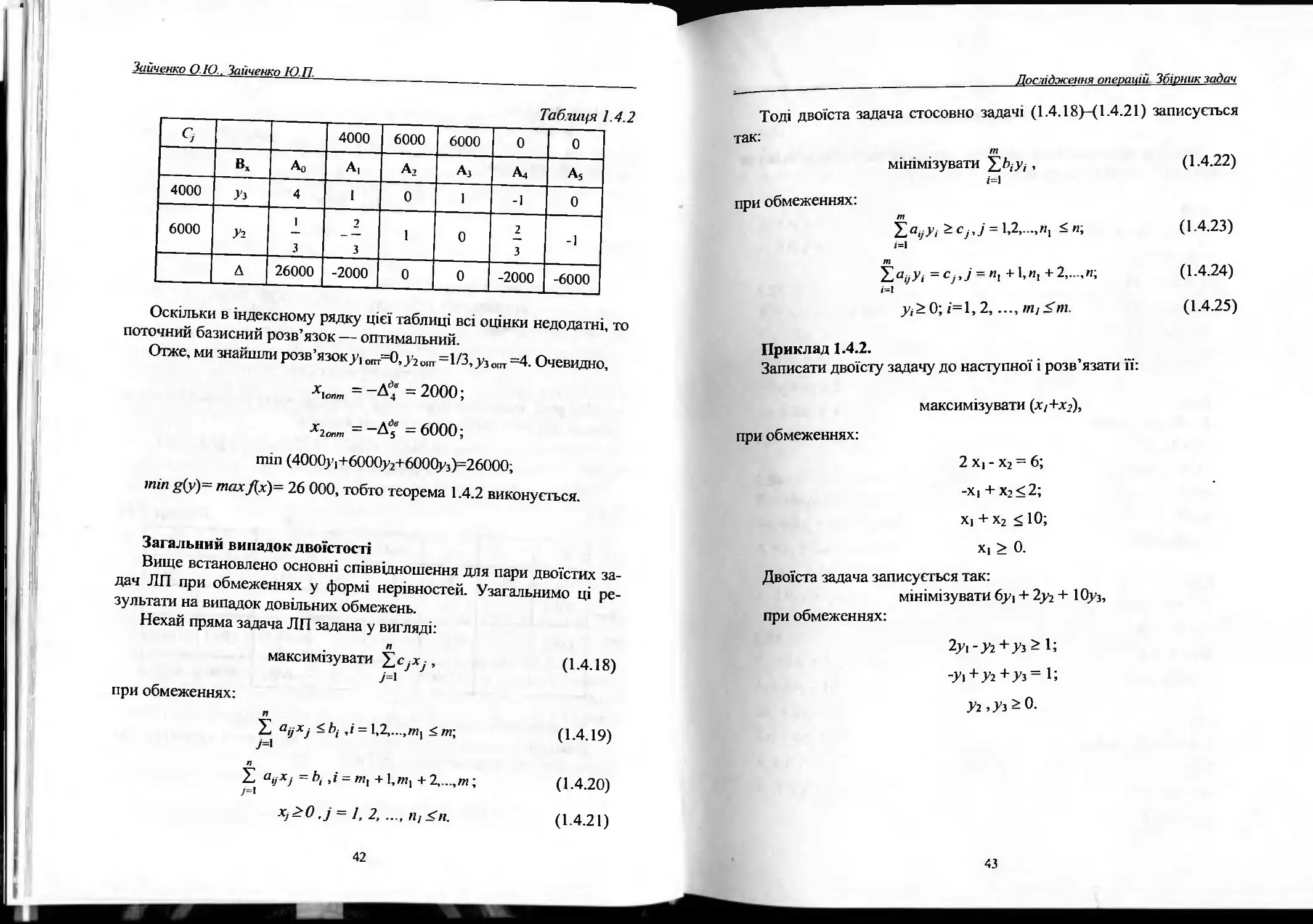

41

Зайченко О.Ю., Зайченко Ю.П.

Таблиця 1.4.2

с 4000 6000 6000 0 0

В„ Ао А, а. Аз А4 А5

4000 Уз 4 І 0 1 -1 0

6000 Уі 1 3 2 3 1 0 2 3 -1

26000 -2000 0 0 -2000 -6000

Оскільки в індексному рядку цієї таблиці всі оцінки недодатні, то

поточний базисний розв’язок — оптимальний.

Отже, ми знайшли розв’язок уіопт=0,у2опт=1/3,узопт=4. Очевидно,

х.опт = -ДІ’=2000;

х2опст =-А? =6000;

тіл (4000уІ+6000у2+6000уз)=26000;

тіп £(у)= тах/(х)= 26 000, тобто теорема 1.4.2 виконується.

Загальний випадок двоїстості

Вище встановлено основні співвідношення для пари двоїстих за-

дач ЛП при обмеженнях у формі нерівностей. Узагальнимо ці ре-

зультати на випадок довільних обмежень.

Нехай пряма задача ЛП задана у вигляді:

п

максимізувати , (1.4.18)

У=і

при обмеженнях;

£ аі^x^ <Ь( ,/ = 1,2,...,»!] <т; (1.4.19)

7=1

£ аІ]хі = Ь, ,і = пц +!,«] + 2,...,т; (1.4.20)

/=і

Хі>0,і= 1, 2, ..., п!<п. (1.4.21)

42

Дослідження операцій Збірник задач

Тоді двоїста задача стосовно задачі (1.4.18)-( 1.4.21) записується

так:

т

мінімізувати , (1.4.22)

і=і

при обмеженнях:

= < п; (1.4.23)

1=1

=су,у = иІ + 1.И, +2,...,и; (1.4.24)

1=1

у, > 0; і= 1, 2, ті <пі. (1.4.25)

Приклад 1.4.2.

Записати двоїсту задачу до наступної і розв’язати її:

максимізувати (х/+х?)>

при обмеженнях:

2 Х| - х2 = 6;

-X] + х2<2;

хі + х2 < 10;

X) > 0.

Двоїста задача записується так:

мінімізувати буї + 2у2 + 10у3,

при обмеженнях:

2уі-у2+у3> 1;

-уі+т2+тз= і;

Т2>Тз^0.

43

Зайченко О.Ю.. Зайченко Ю.П.

Задачі та вправи

Записати задачу, двоїсту до даної, вирішити одну з пари задач та

відшукати оптимальний розв’язок другої з них.

1.48

Р = х, + хг -> шах

-Зх, + 2х2 < 1

X] +2х2 <14

2х, +х2 < 13

Зх, -х2 <12

х? >0,7 =1,2.

1.49

Р = Зх, + х2 —> тіп

Зх, + 5х2 >15

5х, + Зх2 > 15

х,>1

х2 >1

ху>0,у = 1,2.

1.50

Р +3х^ ->тіп

х, +4х2 >4

4Х| + х2 > 4

ху >0,7 = 1,2.

1.51

Р = бх, - 5х, —> тах

2х, +5х2 < 10

5х, +2х2 <10

ху>0,7=1,2.

44

Дослідження операцій- Збірник задач

1.52

Р = 8х, + 2хг —> тах

-4х2 <4

-4х, + х2 < 4

х|+х2 <6

х.>0,у = 1,2.

1.53

Р = х, + 2х, —> тах

5х, - 2х2 < З

х, + х2 > 1

-Зх, + х2 < З

Зх, +3х2 <9

ху. >0,7= 1,2.

1.54

Р = 14х, + 10х2 + 14х3 + 14х4 —> тах

4х, + 2х2 + 2х3 +х4 < 35

X] + х2 + 2х3 + Зх4 < ЗО

Зх, +х2 +2х3 +х4 <40

ху >0,; = 1,2,3,4-

1.55

Р = 2хІ + Зх2 —> тіп

х, +5х2 > 10

Зх! +2х2 > 12

2х} +4х2 > 10

х,>1

ху >0,7 = 1,2.

45

Зайченко О.Ю-, Зайченко Ю.П.

1.56

Е - 5-ї, + 4х2 + 6х3 —> тах

X, 4- х2 4- х3 < 6

2х] 4-х2 4-х, >9

Зх, 4- х, 4- 2х3 >11

ху> 0,у =1,2,3.

1.57

Е = -7.Х] 4- 2х2 —> тіп

X] 4-Х2 >1

5х, 4-х2 >3

-Зх, 4-Х2 <3

2х,4-х2<4

ху >0,7 =1,2.

1.58

Е = 15Х] 4-ЗЗх2 —> тіп

ЗХ] 4- 2х2 > 6

6Х] 4- х2 > 6

х2 >1

Х],х2 >0.

1.59

Е = —х, -2х2 тіп

5^ -2х2 <4

4- 2х2 < 4

4-Х, >4

ху >0,7 =1,2.

46

Дослідження операцій. Збірник задач

1.60

Е = Зх, + Зх2 —> тах

X] + х, < 4

Зх, + х, > 4

0<х, <3

0<х2 <3.

1.61

Е = -2х, -х2 -> тіп

-х, +2х2 <14

5Х] +2х, > 10

4Х] -Зх2 <12

7^ + 4х2 < 28

хі >0,у = 1,2.

1.62

Е = їх, — 2х2 —> тах

х, + х2 < 5

2х, - Зх2 < 6

ЗХ] + х2 > З

X] + х2 > 2

-х2 > - З

ху >0,7 = 1,2.

47

Зайченко О.Ю., Зайченко Ю П.

1.63

Е = Зх, + хг + 2х3 —> тах

2х, + 2х2 + х3 > 2

Зх, - Зх2 - 2х3 < 6

Зх, -Зх2 + 2х3 < 10

х, - х2 < 2

ху >0,7 = 1,2,3.

1.64

Е = 6х1 -х2 ->тіп

4х, -х2 > -4

Зх, + 2х2 < 24

0 < х2 < 6

ху > 0,у = 1,2.

1.65

Е = —Зх, - 2х, —> тах

х, — 2х2 <—З

2х, +х2 <10

Зх, -х2 >-5

—х, + х2 > З

ху >0,7 = 1,2.

1.66

Е = 2х, + х2 -Зх, тах

х, +3х2 -2х3 <4

-5х, +х3 >—12

-2х, +х2 -Зх3 >- 4

ху> 0,7 =1,2,3.

48

Дослідження операцій. Збірник задач

1.67

Р - х, - 2хг -> тах

5х, + х2 > 1

-Зх, + х, < З

Зх, + Зх, < 2

ху >0,у = 1,2.

Визначити, чи являється пропонована пара векторів оптимальним

розв’язком прямої і двоїстої до неї задачі

1.68

Гплп = 3^, + 4^2 + 5у3 + 6 у,

2у1+У2-У3+5у4>5

3>'|+3>’2+5'з+4у4>4

Х>0.

1.69

21.41 У

5 ’5]’

17.9

5 ’5

;0;0

Р ттп = 5у, + 6у2 - 2у3 + Зу4

У!-2у2-Зуз-у4>7

Уу-'іУг-Уз+УЛ-2

У, 0.

49

Зайченко О.Ю. Зайченко Ю.П.

1.70

^ = {3;1}, У = {3,0;0;0;0}.

Гтт = 4Уі - 4у2 - 4у, + 3 у, + 3^5

У|-Зу2-у3+.у4 >3

Уі-У2-5у3 + У5 ^3

Уі ^0-

1.71

Ґ 2

Х = {0;5}, У = <!-;0;0

Л™ = х1+2х2

2х, +3х2 <15

X] + 2х2 > 6

х, + х2 < 8

ху > 0.

1.72

Т^тіп — Х| + 2X2

5Х( - 2х2 < З

х, +х2 >1

-Зх, +х2 <3

ЗХ] +3х2 <9

ху > 0.

50

Дослідження операцій. Збірник задач

1.73

І 4 2

У = |о;—;0>.

І 4 4 І

Р пгіп — Зу, + 42у2+6у,-4у4

-у,+6у2+2у3-2у4 >2

У1+7у2-Зу3-у4>1

у. °-

1.74

Х = {6;О;О}, =

Лпах =3-*1 -2х2 +х3

2х1 — х2 +Зх3 <12

%! +2х2 -х2 <16

ху >0.

1.75

%={6;О}, У = {0;0;0;5,0}.

Лпах ~ — 2х2

5х, +2х2 > 10

2х1+5х2>10

-2х1 +х2 <4

х, < 6

х2 <6

ху>0.

51

Зайченко О.Ю., Зайченко Ю.П.

1.76

А' = {8;0}, У = {0;0;0;5;0}.

Р — 5х — 'Хх

1 тах ^л2

5х, +3х2 > 10

2х, + 6х2 > 12

-2Х] + х2 < 4

х, <8

х2 < 6

х} >0.

1.77

% = {1;3}, У = {0;0;3;0}.

^пих — ЗХі + Зх2

х, + х2 < 4

ЗХ] + х2 > 4

1.5. Двоїстий симплекс-метод

Задача ЛП в канонічній формі має вигляд:

п

максимізувати £(х) = '£с^x^

7=1

при обмеженнях:

(А = 1.2,...»г)

7=1

або =Ь;

/=і

ху >0, у = 1,2,...,я.

(1.5.1.)

(1.5.2)

52

Дослідження операцій. Збірник задач

Припустимо, що п > т і ранг матриці А дорівнює т.

Двоїста задача до задачі (1.5.1), (1.5.2) записується так:

__ т

мінімізувати Ь(у) = (1.5.3)

Ц=1

при обмеженнях:

т

А-¥>Су, ХаніУр ~С3 = (15-4)

р=І

Назвемо спряженим базисом або базисом двоїстої задачі таку

систему з т лінійно-незалежних векторів матриці обмежень прямої

задачі {А( },є/в, для якої базисний розв’язок у відповідної системи

лінійних рівнянь вигляду

аГу = с,-,іє/й (1.5.5)

задовольнятиме всім обмеженням (1.5.4).

Розкладемо вектор Ь за спряженим базисом:

ІАЛ=Ь = А. (1-5.6)

ІСІ6

Розв’язавши систему (1.5.6), знайдемо деякий її базисний

розв’язок { хі0 } ісІ&, який зветься псевдопланом прямої задачі, оскі-

льки для нього може не виконуватися умова невід’ємності змінних

хі0-

Опис алгоритму. Задача ЛП має бути задана в канонічній формі

(1.5.1), (1.5.2) або зведена до неї. Відшукують спряжений базис дво-

їстої задачі й позначають його {А,}, ієІб. Розкладемо Ао за векторами

базису А,і,... , А/т й знайдемо псевдоплан {хі0 }, / є Іб прямої задачі.

Дослідимо знаки {х,0}. Якщо має місце випадок хі0>0, V іє/б, то

початковий псевдоплан є оптимальним планом прямої задачі. При

наявності від’ємних компонент {х,0} обчислюємо коефіцієнти роз-

кладання векторів Ау за векторами спряженого базису {х,у}.

Якщо для деякого г такого, що хгО<0, всі хгу>0, то задача не

розв’язна, і на цьому процес обчисленнь закінчується.

Якщо має місце випадок — для кожного г такого, що хг0<0, хоча б

одна компонента ха<0, переходимо до другого етапу. З цією метою

складають таблицю к-і ітерації (аналогічну симплекс-таблиці), яка

містить (т + 2) рядків і (п + 1) стовпців (табл. 1.5.1).

53

Зайченко О.Ю.. Зайченко Ю.П.

Стовпець Вх таблиці, як і звичайно, містить вектори {А,} базису

псевдоплану хк, а стовпець Ао — базисні компоненти псевдоплану

{х,,/^ }- Рядок (т + /)-індексний, його заповнюють параметрами

Д<*’, що є оцінками векторів А/

= ао, = Ес.Лу -с/ •

величина До — значення цільової функції при псевдоплані

д =усх (П

^0 / < сілі0

Ітерація к закінчиться заповненням головної частини таблиці (від

першого до (т + 1)-го рядків).

Таблиця 1.5.1

С, Сі С2 С/ С„

Вл Ао А| Аг А, А„

Сі Х| хю Х|1 ХІ2 Х1, Х1„

сг Х2 *20 *2І *22 Х2| Х2л

... .. . ... . .

с, X,- ХіО Х,1 Хі2 Хц %іп

... ... ... ... ... ...

Ст •^-т2 %ті ^тп

д До А. Аг Л„

е є. 02

На першому етапі (к + 1)-ї ітерації з’ясовують, чи має місце пер-

ший, другий або третій випадок.

У третьому випадку переходимо до другого етапу. Спочатку ви-

значають вектор Аг, який треба вивести з базису. Його індекс г ви-

значають із умови:

хЛ= шіп{х,01 х10 < 0}, (1.5.7)

І

тобто за максимальною за модулем від’ємною компонентою ба-

зисного розв’язку.

Далі заповнюють елементи {0(уК)} (т + 2)-го рядка, які обчис-

люють за формулою:

54

Дослідження операцій Збірник задач

е(Л={_£і| <0}. (1.5.8)

Х4

У рядку 0 заповнюють лише ті позиції, для яких хгу<0. Вектор А„

який треба ввести до базису, знаходять із умови:

Д.

0, =тіп{0 } = тіп{—<0).

І І хг.

Після визначення напрямного рядка г і стовпця І обчислюють

елементи головної частини таблиці (к+1)-і ітерації за рекурентними

співвідношеннями:

(1.5.9)

де хгІ — напрямний елемент перетворення.

Приклад 1.5.1. Розв’язати задачу лінійного програмування двоїс-

тим симплекс-методом.

Максимізувати (хі+4х2),

при обмеженнях:

2 Х| - х2<6,

-Хі + х2 < 2,

Хі + х2 < 10,

хь х2 > 0,

або в розширеній формі:

2 Хі - х2 + х3 + 0 Хд + 0 х5 = 6,

- Х| + х2 + 0 х3 + Хд + 0 х5 = 2,

хІ + х2+0х3 + 0х4+х5= 10,

X), ..., х5 >0.

Двоїста задача записується так:

мінімізувати 6у, + 2у2 + 10у3,

при обмеженнях:

2уі-у2+Уз^ 1 {А,}

-Уі+У2+Уз^4 {А2}

Уі ,Уг ,Уз 0 {А3} {Ад} {А5}

55

Зайченко О.Ю., Зайченко Ю.П.

Виберемо за спряжений базис вектори {А2, А3, А4}.

Тоді розв’язком системи лінійних рівнянь є:

Уі=0;

У2=0;

Уз =4.

Підставивши цей розв’язок в обмеження {А>} і {А5}, бачимо, що

вони також виконуються, а тому {А2, А3, А4} — спряжений базис

двоїстої задачі.

Знайдемо псевдоплан Хо прямої задачі. Для цього розв’яжемо

систему рівнянь Ао = А2х20 + А3х30 + А4х40. Звідси х2о = 10; х30 = 16;

х4о = -8.

Обчислюємо коефіцієнт розкладання { х0 }:

А|= А2х2і + А3х3| + А4Х41

і знаходимо

Х21 = 1; Х3| = 3; х4| = -2.

Аналогічно маємо:

А§= А2х25 + А3Х35 + АрСіз-

Розв’язок цієї системи рівнянь: х25 = 1; х35 = 1; х45 = -1.

Таблиця 1.5.2

Сі 1 4 0 0 0

В, Ао А, а2 Аз а4 А5

4 х2 10 1 1 0 0 1

0 Х3 16 3 0 1 0 1

0 Хд -8 -2 0 0 1 -1

д 40 3 0 0 0 4

є 3/2 4

Перша ітерація.

Визначимо напрямний рядок. Це рядок Х4, оскільки Х40 = -8 < 0.

Знаходимо напрямний стовпець, для цього заповнимо рядок ®у. На-

прямний стовпець Аі, тому що

Є ,=3/2 < 0 5=4.

Отже, напрямний елемент Х41 = -2. Виконавши першу ітерацію

симплекс-методу, одержимо таблицю 1.5.3.

56

Дослідження операцій. Збірник задач

Таблиця 1 5.3

Сі 1 4 0 0 0

вх Ао А, Аг Аз Ад Аз

4 х2 6 0 1 0 1/2 1/2

0 X, 4 0 0 1 3/2 -1/2

1 X, 4 1 0 0 -1/2 1/2

д 28 0 0 0 3/2 5/2

Оскільки всі елементи стовпця Ао хі0 > 0, V/ є Іб, то знайдено

оптимальний план, причому

х1опт“4 -Т2опт

Цільова функція Ілпах = 28.

Розв’язати задачі лінійного програмування

двоїстим симплекс-методом

1.78

Лпах = ХІ + 2л2

2х, + Зх2 < 8

2х, + х2 < 6

х, +х2 > 1

х,,х2 >0.

1.79

Лпіп=-2*і+*2

2х] + х2 < 8

х, + Зх2 > 6

Зх, +х2 >3

х,,х2 >0.

57

Зайченко О.Ю., Зайченко Ю.П.

1.80

Лпіп =6^ +4х2

2х, + хг > З

ХУ~Х2

—х] + 2х2 > 1

х,,х2 >0.

1.81

Лпах =4Х, +ЗХ2

5х, + 2х2 > 20

х, +3х2 <15

х,,х2 >0.

1.82

Лпах =^,+ЗХ2

+х2 >3

6х^ +х2 <42

2Х) - Зх2 > 6

х„х2>0.

1.83

^тах — Х1 ~ 2-^2

5х( - 2х2 < З

х,+х2>1

—Зх, + х2 < З

х,,х2 >0.

58

Дослідження операцій. Збірник задач

1.84

= 8х1+2х2

-4х2 <4

-4х, + х2 < 4

+ х2 < 6

х,,х2 >0.

1.85

Л„ах=5х,+4х2

2х, +3х2 <3

+3х2 <4

-X! + х2 < 5

5х, + 4х2 < 6

хрх2 >0.

1.86

/7ті„ =2х.+3х,

х,+5х2 >16

ЗХ| + 2хг > 12

2Х| +4х2 >16

х,>1

Хг>0.

1.87

= ЗХ! + ЗХ2

х, +х2 <4

Зхг +х2 >4

X! +5х2 >4

0<л, <3

0<х2 <3.

59

Зайченко О.Ю., Зайченко Ю.П.

1.88

— ~2х, — Х2

-х, + 2х2 <14

5л, + 2х2 >10

4х,—Зх2<12

7х, + 4х2 < 28

х,,х2 >0.

1.89

^тах — ~ 2х2

2х, —Зх2 <6

Зх, + х2 > 2

х, -х2 >-3

х^,х2 >0.

1.90

Лпах =5*1 +4х2 +6Х3

X, + х2 + х3 < 6

2х, + х2 + х3 > 9

Зх, +х2 +2х3 > 11

х,,х2,х3 >0.

1.91

Лшп =-7^і +2х2

х,+х2>1

5х, + х2 > З

-Зх, + х2 < З

2х, + х2 < 4

х,,х2 >0.

60

Дослідження операцій. Збірник задач

1.92

Лпах = 2х,+х2-Зх3

х, + Зх2 - 2х3 < 4

-5х, + х3 > -12

2х, +х2 -Зх3 >—4

хрх2,х3 >0.

1.93

У-’ = 2х. —х,

птах 1 2

Зх, +х2 >16

X! +2х2 <12

х,,х2 > 0.

1.94

Лпіп = 6Х1 + 4х2

2х1 +х2 >3

X! — 2х2 < 2

Зх, + 2х2 > 1

хрх2 >0.

1.95

Лпіп =-^-2х2

5х} - 2х2 < 4

-х( + 2х2 < 4

х( + х2 > 4

х,,х2 >0.

61

Зайченко О.Ю, Зайченко Ю.П.

1.96

Лпіп ~ •*! 2х2

5Х) - 2х2 < 20

х,-2х2 >-20

х, +х2 >16

хрх2 >0.

1.97

^тал ~ X] + Х2

2х, +х2 <18

х, + 2х2 < 16

хрх2 >0.

1.98

^*тал ~ \

2х} +х2 <8

X! + 2х2 > 4

х1 +4х2 <10

ХрХ2 >0.

1.99

^пші ^^4 Зх2

5х,+2х2 >10

х, +3х2 <12

ХрХ2 >0.

62

Дослідження операцій. Збірник задач

1.100

Лпзх =хі+2х2

2х, + х2 <18

х, +2х2 >14

х, -2хг <—10

х,,х2 >0.

1.101

Лпіп ~ ХІ + Х1

2х, + х2 > 8

х, + Зх2 > 6

х,,х2 > 0.

1.102

^ПИХ ~ Зх\ + 2х2

Зх, +х2 < 21

2х, +3х2 <30

2х, <16

х,,х2 >0.

1.103

^тіп =7Х,+Х2

х, + х2 > З

5х, + х2 > 5

х, +5х2 >5

х,,х2 >0.

63

Зайченко О Ю, Зайченко Ю П.

1.104

Лпах =Х,+2Х2

6х, + 2х2 > 6

Зх, — 2х2 < 6

Зх, — х2 >-3

2х, +2х2 < 10

х,,х2 > 0.

1.105

Лшп =15х,+33х2

Зх, + 2х2 > 6

6х, + х2 > 6

х2 >1

хрх2 > 0.

1.106

Лип = ^Х1 ~ Х2

5Х) +9х2 <45

6х, + Зх2 <18

-х( + 2х2 > 2

ХрХ2 >0.

1.107

Лпах =Х,+4Х2

2х, -х2 < 6

х, -х2 > -2

х, +х2 < 10

хрх2 >0.

64

Дослідження операцій Збірник задач

1.6. Дослідження моделей задач

лінійного програмування на чутливість

Теорія двоїстості дає змогу аналізувати моделі ЛП на чутливість.

Розглянемо звичайну задачу ЛП у вигляді:

п

максимізувати = тах£(х), (1-6.1)

7=1

п

при обмеженнях: аух) = 1,2,..., ти; (1.6.2)

>=і

х7>0. (1.6.3)

Нагадаємо її економічну інтерпретацію. Цільова функція £(х) —

це дохід від реалізації плану виробництва х; а,у — інтенсивність ви-

користання і-го ресурсу при ,/-му способі виробництва; 6, — наявний

рівень і-го ресурсу.

1. Варіювання обмежених ресурсів. Припустимо, що значення ре-

сурсів Ь = Ц Ь, Ц варіюються. Тоді виникають питання: при яких варі-

аціях правих частин обмежень знайдений оптимальний план Хо не

змінюється; як ці варіації впливають на функцію максимального-до-

ходу £„их? Відповідь на ці питання дає аналіз відповідної задачі ЛП

на чутливість.

Нехай обмеження Ь( одержують деякі варіації ДД, що приводять

до варіації плану Хо, Хо= х0(Ь+ДЬ) і функції (хо(Ьо+ДЬ)).

Позначимо через Ах матрицю оптимального базису задачі ЛП при

векторі ресурсів Ь. Очевидно відповідний оптимальний розв’язок

хопт= А ‘х Ь. (1.6.4)

хн = АІхЬн = А*х(Ь+ДЬ). (1.6.5)

Якщо всі компоненти х,н >0, то цей розв’язок хн =[ х,н] оптималь-

ний (тобто оптимальний базис не змінився). У противному разі треба

реалізувати пошук нового розв’язку, для цього можна застосувати

двоїстий симплекс-метод, починаючи з поточного базисного

розв’язку хн.

2. Варіювання цільової функції. Тепер розглянемо випадок, коли

варіюються коефіцієнти {с,},у = 1.2..п. Спробуємо визначити умо-

65

Зайченко О.Ю., Зайченко Ю.П.

ви, за яких знайдений раніше оптимальний план лишається оптима-

льним при таких варіаціях.

Нехай варіація 8Сг стосується коефіцієнта сг :с" =сг +8С . По-

значимо через /б, /не6 множину індексів базисних та небазисних век-

торів в оптимальному плані Хо відповідно.

Знайдемо значення оцінок Д(“1 після варіації сг для двох випадків:

1) ге/не6, тоді Д("’ = Дудля усіх

4Н) = £ <лаіг - (сг + &Сг) ДЛЯ}=Г, (1.6.6)

ієУб

2)ге Уб,

ДгВ) = ХС!НЧ “С/ =ЕСіаі/ +8ег% (1.6.7)

/е/б іе3б

Очевидно, для збереження оптимальності попереднього плану

при варіаціях коефіцієнта сг необхідно і достатньо, щоб не змінилися

знаки оцінок Д(7н) для всіх небазисних змінних.

3. Варіювання елементів матриці обмежень А. Розглянемо лише

випадок варіації компонентів небазисних векторів А, = [а,у],

і = 1.2 ... т, оскільки дослідження варіацій компонент базисних век-

торів А, досить складне, легше заново розв’язати задачу з новими

умовами.

Отже, припустимо, що небазисний вектор А, = [ат}] змінився.

Треба з’ясувати, чи залишиться оптимальним поточний базис. Для

цього корисно застосувати теорію двоїстості. Нехай оптимальний

базис прямої задачі Ах, а відповідні оптимальні значення двоїстих

змінних у,0. Як відомо, умова оптимальності Ду >0, V /е 7|іеб. Водно-

час, Ду = • Отже, якщо Д(]0 = 'Еауу® -су >0, то попере-

дній базис лишається оптимальним.

4. Додавання ще одного способу виробництва. Припустимо, що

додається ще один (н+1)-й спосіб виробництва, якому відповідає век-

тор технологічних витрат А„+1=[а,„+1] і коефіцієнт ц.ф. сл+і

66

Дослідження операцій. Збірник задач

Треба визначити, чи зміниться при цьому попередній оптималь-

ний розв’язок і при якому значенні коефіцієнта с„+і випуск (п+1)-го

продукту буде рентабельним (тобто хя+1 > 0).

Для того, щоб оптимальний розв’язок після введення вектора Ал+(

не змінився, необхідно, щоб вектор Ая+1 і змінна хя+І лишалися неба-

зисними, тобто, щоб Д„+і>0. На основі теорії двоїстості одержимо

А V* 0

Дп+1 — £^аіп+\Уі сл+1

1єУ6

Якщо Х'З/л+іУі0~сл+і -то попередній оптимальний план не

іє.3

зміниться після включення випуску (и+1)-го виду продукції.

Якщо ж Еа,п+|>>,0-С„+І <0, то випуск (п+1)-го виду продукції

іє/

стає рентабельним, і попередній оптимальний план змінюється.

Приклад 1.6.1.

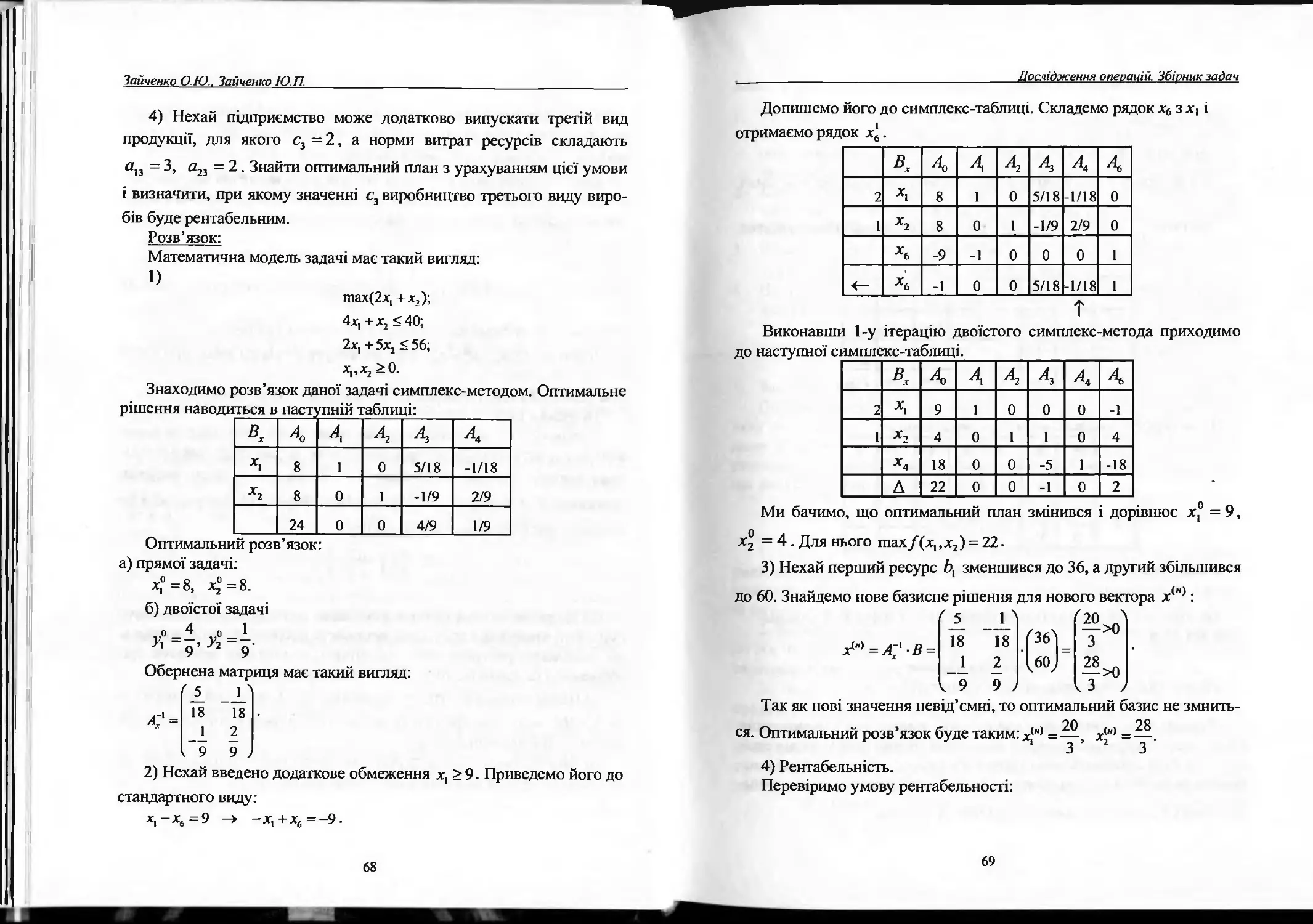

Підприємство випускає вироби двох видів, для виготовлення

яких використовуються ресурси двох типів. Нехай прибуток від про-

дажу виробів складає відповідно С, = 2, С2 = 1, а обсяг ресурсів

дорівнюють: Ьх = 40, Ьг = 56 відповідно. Норми витрат ресурсів на

одиницю випуску задаються матрицею:

і}

1) Потрібно знайти оптимальний план випуску, який максимізує

сумарний прибуток і дослідити чутливість цільової функції до варіа-

ції обмежених ресурсів, тобто як зміниться сумарний прибуток при

збільшенні на одиницю будь-якого з видів ресурсів.

2) Нехай перший ресурс Ь{ зменшився до 36, а другий збільшився

до 60. Як зміниться при цьому оптимальне рішення, чи залишиться

оптимальний колишній базис?

3) Нехай вводиться додаткове обмеження на випуск першого

продукту х, > 9. Визначити новий оптимальний план.

67

Зайченко О.Ю., Зайченко Ю.П

4) Нехай підприємство може додатково випускати третій вид

продукції, для якого с3 = 2, а норми витрат ресурсів складають

а13 = 3, а23 = 2. Знайти оптимальний план з урахуванням цієї умови

і визначити, при якому значенні с3 виробництво третього виду виро-

бів буде рентабельним.

Розв’язок:

Математична модель задачі має такий вигляд:

1)

тах(2х( +х,);

4х, +х2 <40;

2х, + 5х2 < 56;

х,,х2>0.

Знаходимо розв’язок даної задачі симплекс-методом. Оптимальне

рішення наводиться в наступній таблиці:___________

Оптимальний розв’язок:

а) прямої задачі:

х°=8, х°=8.

Ао 4 4 А

8 1 0 5/18 -1/18

Х2 8 0 1 -1/9 2/9

24 0 0 4/9 1/9

б) двоїстої задачі

о 4 0 1

У' =9’ * =9-

Обернена матриця має такий вигляд:

г5_

18

» 9

18

2

9 ,

2) Нехай введено додаткове обмеження х, > 9. Приведемо його до

стандартного виду:

х,-х6=9 -> -х,+х6=-9.

68

Дослідження операцій. Збірник задач

Допишемо його до симплекс-таблиці. Складемо рядок х6 зхі і

отримаємо рядок х^.

в. 4 4 4 4 4

2 Хх 8 і 0 5/18 -1/18 0

1 Х2 8 0 1 -1/9 2/9 0

ХЬ -9 -і 0 0 0 1

<— Х6 -1 0 0 5/18 -1/18 1

т

Виконавши 1-у ітерацію двоїстого симплекс-метода приходимо

Х2 = 4. Для нього тах/(х,,х2) = 22.

3) Нехай перший ресурс Ьх зменшився до 36, а другий збільшився

до 60. Знайдемо нове базисне рішення для нового вектора х(н):

Так як нові значення невід’ємні, то оптимальний базис не змнить-

20 28

ся. Оптимальний розв’язок буде таким: Л<") = — хї"’ = —

1 3 2 З

4) Рентабельність.

Перевіримо умову рентабельності:

69

Зайченко О.Ю., Зайченко Ю.П.

4+1 ^°«л+1 'Уі 4+Р

Дз=«1з-Л°+«п-^-С’,=2.1 + 4-1-2=<0.

Так як оцінка д3 <0, то випуск третього виду продукції рентабельний.

Знайдемо .

А

Розв’язуємо симплекс-методом і знаходимо:

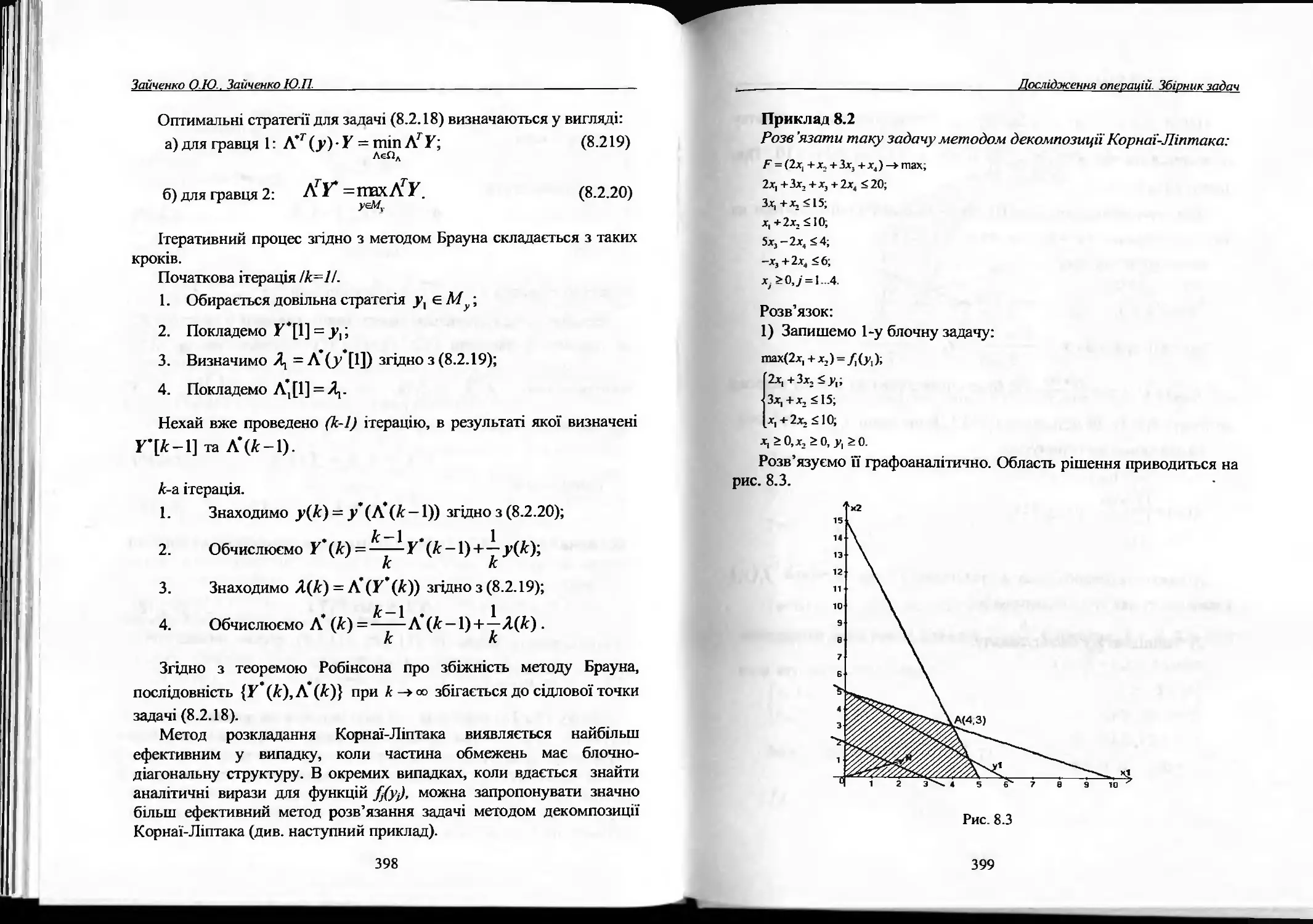

вх 4 4 Л2 4 4 4

2 А 4 1 -1/2 1/3 1/18 0

2 х3 12 0 3/2 -і/б -1/3 1

Д 32 0 1 1/3 1/1 0

Так як всі Д^ > 0, то дане рішення являється оптимальним:

х,° = 4, х® = 0, х3° = 12.

Ми бачимо, що оптимальне значення цільової функції збільши-

лось від 24 до 32.

Задачі та вправи

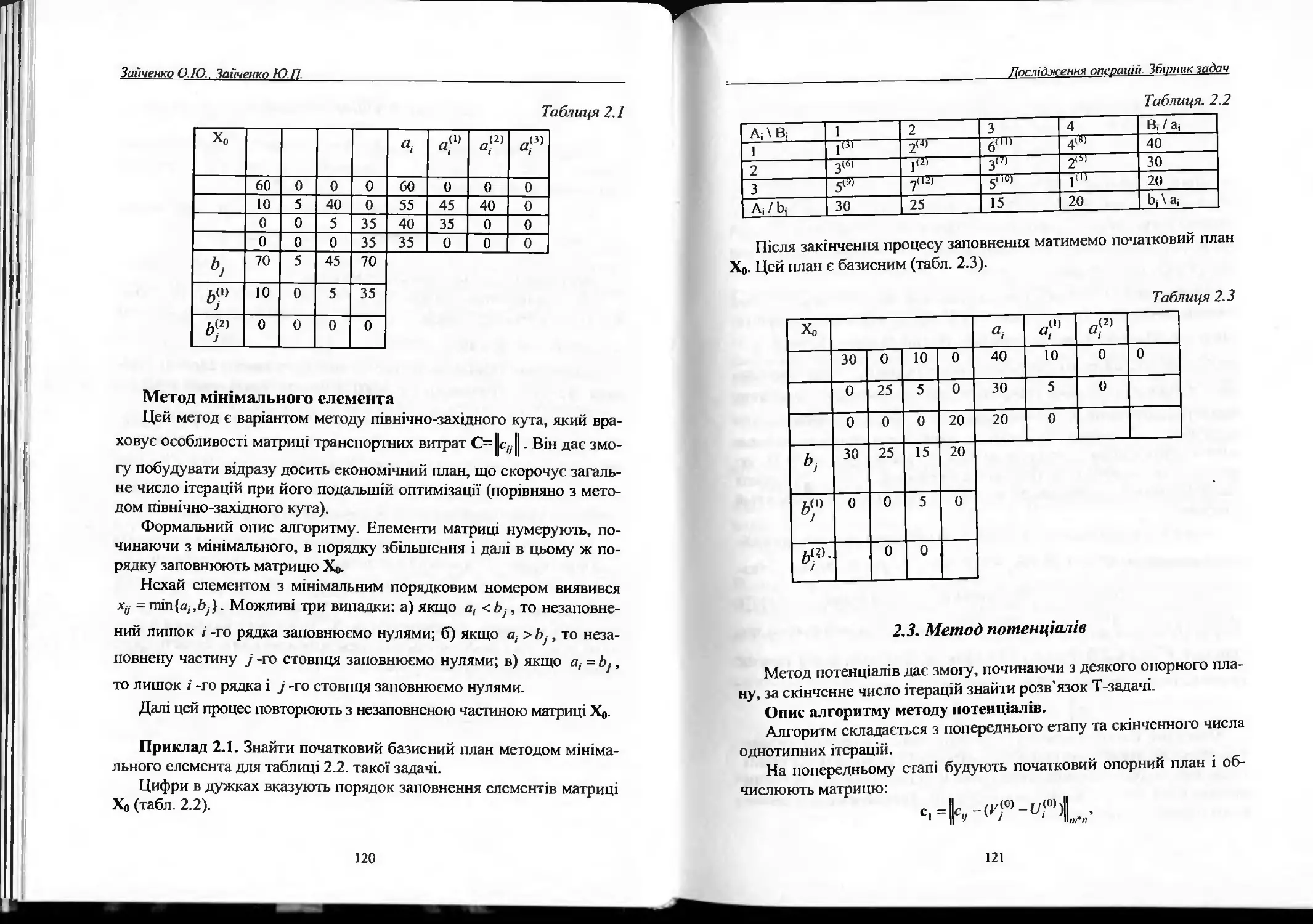

Провести аналіз чутливості таких задач ЛП.

Задача 1.108

Підприємство випускає вироби двох видів, для виготовлення

яких використовуються ресурси двох типів. Нехай прибуток від про-

дажу виробів становить відповідно С|=3 та сг=2, обсяги ресурсів до-

рівнюють />і=40, Ь2=36 відповідно. Норми витрат ресурсів на одини-

Т З

цю випуску задаються такою матрицею: д - |о II =

70

Дослідження операцій. Збірник задач

1. Треба знайти оптимальний план випуску, що максимізує сумар-

ний доход та дослідити чутливість цільової функції до варіації

обмежених ресурсів, тобто як зміниться сумарний доход при збі-

льшенні на одиницю кожного з видів ресурсів.

2. Нехай перший ресурс зменшився до 36, а другий збільшився

до 45. Як зміниться при цьому оптимальний розв’язок, чи зали-

шиться оптимальним попередній базис?

3. Нехай вводиться додаткове обмеження на випуск першого про-

дукту Хі> 9. Визначити новий оптимальний план.

4. Нехай підприємство може додатково випускати третій вид продукції,

для якого с3=3, а норми витрат ресурсів дорівнюють ав=2; <223=4-

Знайти оптимальний план за цієї умови і визначити, при якому зна-

ченні с3 виробництво третього ваду виробів буде рентабельним.

Задача 1.109

Підприємство випускає вироби двох видів, для виготовлення

яких використовуються ресурси двох типів. Нехай прибуток від про-

дажу виробів становить відповідно £^=4 та с2=2, обсяги ресурсів до-

рівнюють 6|=48, 62=36 відповідно. Норми витрат ресурсів на одини-

цю випуску задаються такою матрицею:

1. Треба знайти оптимальний план випуску, що максимізує сума-

рний доход та дослідити чутливість цільової функції до варіації об-

межених ресурсів, тобто як зміниться сумарний доход при збільшен-

ні на одиницю кожного з видів ресурсів.

2. Нехай перший ресурс збільшився до 60, а другий зменшився

до ЗО. Як зміниться при цьому оптимальний розв’язок, чи залишить-

ся оптимальним попередній базис?

3. Нехай вводиться додаткове обмеження на випуск першого

продукту х^ІО. Визначити новий оптимальний план.

4. Нехай підприємство може додатково випускати третій вид

продукції, для якого с3=3, а норми витрат ресурсів дорівнюють Оіз=2;

а23=4. Знайти оптимальний план за цієї умови і визначити, при якому

значенні с3 виробництво третього виду виробів буде рентабельним.

71

Зайченко О.Ю., Зайченко Ю.П.

Задача 1.110

Підприємство випускає вироби двох видів, для виготовлення

яких використовуються ресурси двох типів. Нехай прибуток від про-

дажу виробів становить відповідно Сі=4 та с2=2, обсяги ресурсів до-

рівнюють ^=40, 62=3б відповідно. Норми витрат ресурсів на одини-

цю випуску задаються такою матрицею:

1 З

М“(|=

2 1

1. Треба знайти оптимальний план випуску, що максимізує сума-

рний доход та дослідити чутливість цільової функції до варіації об-

межених ресурсів, тобто як зміниться сумарний доход при збільшен-

ні на одиницю кожного з видів ресурсів.

2. Нехай перший ресурс зменшився до ЗО, а другий збільшився

до 50. Як зміниться при цьому оптимальний розв’язок, чи залишить-

ся оптимальним попередній базис?

3. Нехай вводиться додаткове обмеження на випуск першого

продукту Хі> 12. Визначити новий оптимальний план.

4. Нехай підприємство може додатково випускати третій вид

продукції, для якого с3=4, а норми витрат ресурсів дорівнюють а13=2;

а2з=3. Знайти оптимальний план за цієї умови і визначити, при якому

значенні с} виробництво третього виду виробів буде рентабельним.

Задача 1.111

Підприємство випускає вироби двох видів, для виготовлення

яких використовуються ресурси двох типів. Нехай прибуток від про-

дажу виробів становить відповідно с(=1 та сг=2, обсяги ресурсів до-

рівнюють іі=36, />2=24 відповідно. Норми витрат ресурсів на одини-

цю випуску задаються такою матрицею:

А = кІ =

З 2

1 4

1. Треба знайти оптимальний план випуску, що максимізує сума-

рний доход та дослідити чутливість цільової функції до варіації об-

межених ресурсів, тобто як зміниться сумарний доход при збільшен-

ні на одиницю кожного з видів ресурсів.

72

._________________________________Дослідження операцій Збірник задач

2. Нехай перший ресурс Ьі збільшився до 40, а другий зменшився

до ЗО. Як зміниться при цьому оптимальний розв’язок, чи залишить-

ся оптимальним попередній базис?

3. Нехай вводиться додаткове обмеження на випуск першого

продукту х2> 9. Визначити новий оптимальний план.

4. Нехай підприємство може додатково випускати третій вид

продукції, для якого с3=4, а норми витрат ресурсів дорівнюють а13=3;

<22з=4. Знайти оптимальний план за цієї умови і визначити, при якому

значенні с3 виробництво третього виду виробів буде рентабельним.

Задача 1.112

Підприємство випускає вироби двох видів, для виготовлення

яких використовуються ресурси двох типів. Нехай прибуток від про-

дажу виробів становить відповідно с(=3 та с2=2, обсяги ресурсів до-

рівнюють 6і=64, Ь2=56 відповідно. Норми витрат ресурсів на одини-