/

Автор: Зайченко Ю.П.

Теги: підручник підручник для внз інформатика комп'ютерні науки дослідження операцій

ISBN: 966-8407-64-4

Год: 2006

Текст

ЗйЙЧЕНКП Ю.П.

Міністерство освіти і науки України

Ю.П. Зайченко

ДОСЛІДЖЕННЯ ОПЕРА І ТІЙ

Підручник

Сьоме видання, перероблене та доповнене

Затверджено Міністерством освіти і науки України

як підручник для студентів вищих навчальних закладів,

що навчаються за напрямами

«Комп’ютерні науки» та «Прикладна математика»

Київ 2006

УДК 519.8(075.8)

ББК 22.18я73

317

Затверджено Міністерством освіти і науки України як підручник

для студентів вищих навчальних закладів, які навчаються

за напрямками «Прикладна математика» та «Комп’ютерні науки»

(Лист №1/11-1850 від 28.04.2004 р.)

Рецензенти:

О.А.Волков - доктор технічних наук, професор;

О.Ф.Волошин - доктор фізико-математичних наук, професор.

З 17 Ю.П. Зайченко. Дослідження операцій. Підручник. Сьоме ви-

дання, переробленетадоповнене. —К.:Видавничий Дім «Слово»,

2006. — 816 с.

I8ВN 966-8407-64-4

У підручнику розглянуто основи дисципліни «Дослідження операцій» -

науки, що займається кількісним обгрунтуванням прийнятих рішень в різних

сферах людської діяльності, в першу чергу у виробничих і економічних систе-

мах. Викладені принципи дослідження операцій, приводяться змістовні поста-

новки основних класів вирішуваних задач. Розглянуті принципи і методи прий-

няття рішень в умовах визначеності, ризику і невизначеності. Основну увагу в

підручнику приділено систематизованому викладу методів прийняття оптималь-

них рішень. Розглянуто методи лінійного, нелінійного дискретного, динамічно-

го і стохастичного програмування.

Розширено главу прийняття рішень в умовах невизначеності. Тут викладе-

ний апарат нечітких множин, відношень, а також математичні методи нечіткої

оптимізації. Розглянуто нові задачі багатокритеріальної оптимізації в нечітких

умовах.

Нове видання доповнено розділом прийняття рішень в умовах конфліктних

ситуацій. В ній розглянуто основи теорії матричних ігор, біматричні ігри, умо-

ви виникнення коаліцій, кооперативна теорія біматричних ігор та знаходження

її компромісного розв’язку (точки Неша).

Підручник орієнтовано в першу чергу на студентів бакалаврів «Прикладна

математика», «Комп’ютерні науки», а також студентів економічних спеціаль-

ностей. Він буде корисний всім фахівцям, яким необхідно освоїти і використову-

вати математичний апарат оптимізації. Підручник може служити довідником

по сучасних методах оптимізації.

I8ВN 966-8407-64-4

© Ю.П.Зайченко, 2006

© Видавничий Дім «Слово», 2006

Дослідження операцій

ЗМІСТ

Передмова до сьомого видання 6

Вступ 8

Розділ 1. Основні принципи і задачі дослідження операцій 13

1.1. Основні етапи дослідження операцій 13

1.2. Типові класи задач дослідження операцій 19

1.3. Деякі принципи і проблеми прийняття рішень

в задачах дослідження операцій.. 34

1.4. Прийняття рішень при векторному критерії оптимальності 48

Розділ 2. Лінійне програмування 63

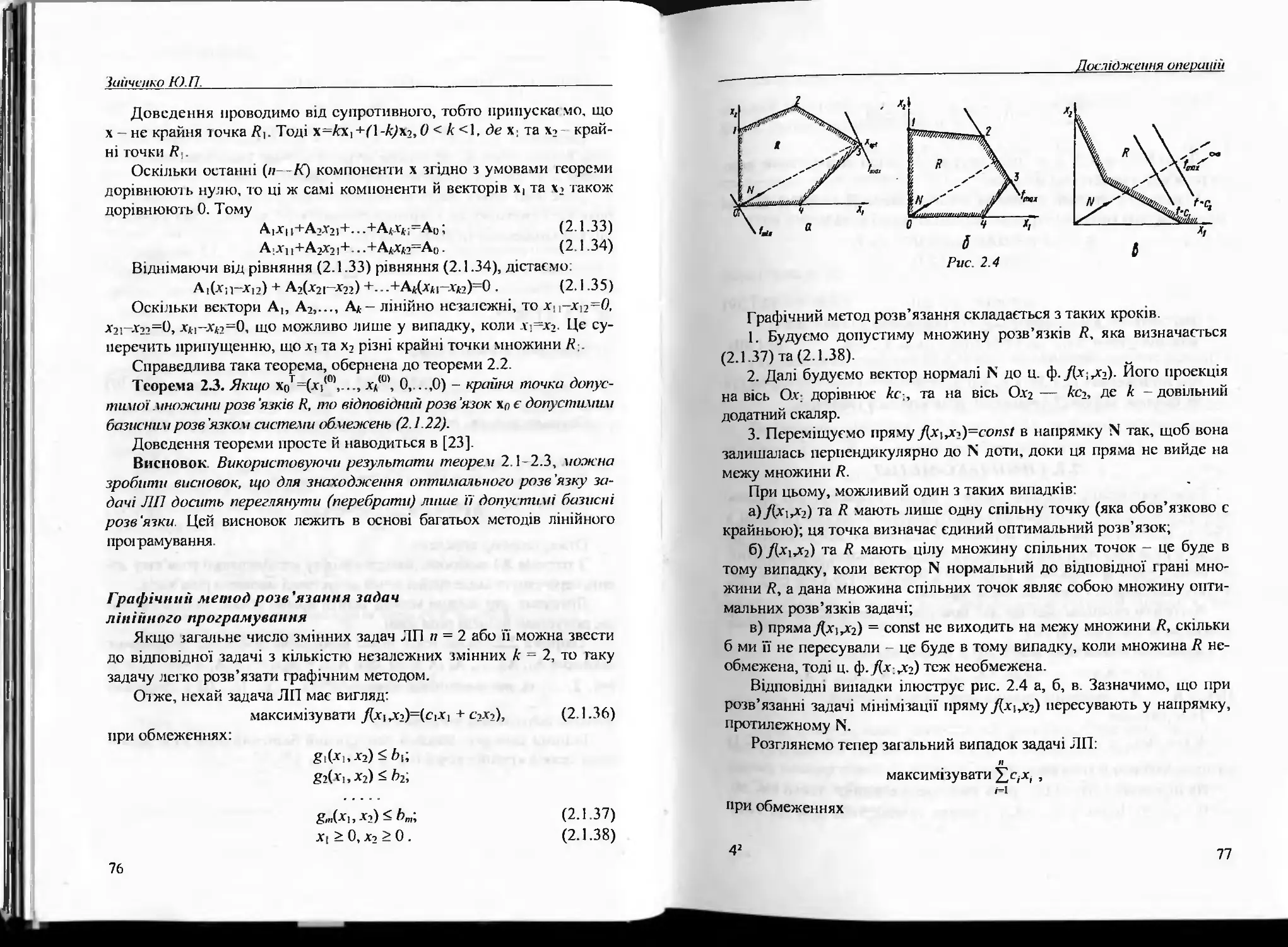

2.1. Постановки задач лінійного програмування

і дослідження їхньої структури 63

2.2. Симплекс-метод 78

2.3. Визначення допустимих базисних розв’язків 94

2.4. Двоїста задача лінійного програмування 99

2.5. Метод оберненої матриці 116

2.6. Двоїстий симплекс-метод 130

2.7. Дослідження моделей задач лінійного програмування

на чутливість . 139

2.8. Багатокритеріальні задачі лінійного програмування 148

Розділ 3. Транспортна задача лінійного програмування 155

3.1. Постановка і основні властивості транспортної задачі 155

3.2. Метод потенціалів 173

3.3. Угорський метод 186

Розділ 4. Дискретне програмування 203

4.1. Математичні моделі задач дискретного програмування 203

4.2. Метод відсікаючих площин 214

4.3. Метод гілок та меж 225

4.4. Задача булевого програмування та адитивний алгоритм 251

4.5. Послідовні алгоритми дискретної оптимізації 260

4.6. Наближені методи дискретної оптимізації 288

Розділ 5. Нелінійне програмування 302

5.1. Класичний метод визначення умовного екстремуму 302

5.2. Метод множників Лагранжа 310

5.3. Задача нелінійного програмування

при обмеженнях нерівностях 315

5-4. Двоїстість в задачах оптимізації 327

1* З

Зайчеико Ю П

5.5. Квадратичне програмування 333

5.6. Геометричне програмування 341

Розділ б Чисельні методи нелінійної оптимізацГї 363

6.1. Градієнтні методи 363

6.2. Методи змінної метрики 376

6.3. Прямі методи пошуку 382

6.4. Метод апроксимуючого програмування 396

6.5. Методи можливих напрямків 400

6.6. Метод проекції градієнта Розена 416

6.7. Метод зведеного градієнта 424

6.8. Метод штрафних функцій 431

6.9. Мінімізація негладких функцій.

Узагальнений градієнтний метод 441

Розділ 7. Динамічне програмування 448

7.1. Основна ідея та особливості обчислювального

методу динамічного програмування 448

7.2. Динамічне програмування для задач

з декількома обмеженнями та змінними 469

7.3. Задачі керування запасами 479

7.4. Динамічні задачі управління запасами 492

7.5. Задачі динамічного програмування

з нескінченним числом кроків 500

7.6. Задачі динамічного програмування на мережах 510

7.7. Динамічне програмування для марковських процесів 522

Розділ 8 Стохастичне програмування 537

8.1. Одноетапні задачі стохастичного програмування 539

8.2. Двоетапні задачі стохастичного програмування 550

8.3. Метод проектування стохастичних квазіградієнтів 567

8.4 Застосування методу стохастичних квазіградієнтів

для задач стохастичного програмування 576

Розділ 9. Прийняття рішень в умовах нечіткої інформації 584

9.1. Нечіткі множини та операції над ними 585

9.2. Нечіткі відношення. Операції над ними 589

9.3. Задачі нечіткого математичного програмування 595

9.4. Прийняття рішень при нечіткому відношенні переваги

на множині альтернатив 602

9.5. Узагальнення нечіткого відношення переваги.

Принцип узагальнення 619

4

Дослідження операцій

9.6. Загальна задача нечіткого математичного програмування

і метод її розв’язання на основі підмножини

недомінуючих альтернатив 631

9.7. Багатокритеріальні задачі лінійного програмування

як задачі нечіткого математичного програмування 646

9.8. Багатокритеріальне нелінійне програмування

з нечіткими параметрами 654

9.9. Арифметичні операції над нечіткими числами 663

9.10. Метод побудови функцій приналежності нечітких множин 672

Розділ 10. Методи оптимізацГЇ в задачах великої вимірності 677

10.1. Метод декомпозиції Данціга-Вульфа 677

10.2. Декомпозиція на основі розділення змінних 696

10.3. Декомпозиція Корнаї-Ліптака 707

10.4. Метод декомпозиції на основі агрегування

в задачах великої розмірності 720

10.5. Метод декомпозиції на основі агрегування

в задачах нелінійного програмування 731

Розділ 11. Прийняття рішень в конфліктних ситуаціях 740

11.1. Основні поняття і визначення в області теорії ігор.

Позиційні ігри 740

11.2. Стратегія гри. Нормальна форма гри. Антагоністичні ігри 742

11.3. Теорема про мінімакс Дж. фон Неймана.

Застосування ЛП для розв’язків матричних ігор 749

11.4. Розв’язання ігор з матрицею (2хл)і(/пх2) 756

11.5. Основи теорії корисності 760

11.6. Ігри з ненульовою сумою. Біматричні ігри 764

11.7. Кооперативна гра двох осіб. Задача про угоди.

Теорема Неша 768

Додатки

1- Деякі питання лінійної алгебри 780

2. Властивості опуклих множин 793

3. Елементи теорії двоїстості геометричного програмування 795

Завдання для самоконтролю 805

Список використаної і рекомендованої літератури 812

Р 5

Зайченко Ю.П.

Моїй доньці Олені

присвячується

ПЕРЕДМОВА

ДО СЬОМОГО ВИДАННЯ

Даний підручник підготовлено на основі конспекту лекцій, які

автор протягом багатьох років читає студентам спеціальностей

«Прикладна математика» та «Інтелектуальні системи прийняття рі-

шень» в НТУУ «Київський політехнічний інститут», також в Міжна-

родному науково-технічному університеті.

З часу попереднього видання підручника пройшло більше двох

років. За останні роки дисципліна дослідження операцій поповнилася

новими результатами в перспективних напрямках, зокрема суттєво

розвинулись такі її розділи як прийняття рішень в умовах невизначе-

ності, багатокритеріальна оптимізація тощо.

Автор намагався висвітити ці напрямки в новому виданні. Суттє-

во розвинутий розділ «Прийняття рішень в умовах невизначеності»,

наведено класифікацію задач нечіткого математичного програмуван-

ня та викладено сучасні методи їх розв’язання.

Розглянуто нові багатокритеріальні задачі прийняття рішень в

умовах нечіткої інформації, зокрема нечіткі багатокритеріальні зада-

чі лінійного та нелінійного програмування і відповідні методи їх

розв’язання.

Перероблено розділ «Методи оптимізації в задачах великої вимі-

рності», яку доповнено методом декомпозиції на основі агрегування

для задач лінійного та нелінійного програмування.

В порівнянні з попереднім виданням, з’явився також новий розділ 11

«Прийняття рішень в конфліктних ситуаціях». В ній роз януто осно-

ви теорії матричних ігор двох осіб, викладено та доведено теорему

Дж. фон Неймана про мінімакс, на якій базуються методи вирішення

матричних ігор. Детально розглянуто застосування лінійного програ-

мування для розв’язання матричних ігор. Розглянуто також основні

елементи некооперативної теорії біматричних ігор. Докладно висвіт-

6

Дослідження операцій

лено основи теорії кооперативних ігор двох осіб, та метод знаходжен-

ня компромісного розв’язку в умовах кооперації - точки Неша.

Викладання теоретичних методів оптимізації в підручнику зав-

жди ілюструється розв’язанням конкретних задач та прикладів, які

доведено до чисельних результатів. Це надає можливість використа-

ти підручник для самостійного вивчення дисципліни.

Підручник орієнтовано в першу чергу на студентів університетів

та ВНЗ напрямів «Прикладна математика» та «Комп’ютерні науки»,

він буде корисним і для студентів напряму «Комп’ютерна інженерія»

та економічних спеціальностей, а також для вчених та фахівців, яким

потрібно оволодіти сучасним математичним апаратом оптимізації.

Автор висловлює щиру подяку керівникам Видавничого дому

«Слово» за фінансову підтримку, що забезпечила можливість видан-

ня цього підручника, своїй доньці Олені, за велику допомогу в підго-

товці рукопису, копіткій роботі з перевірки викладених матеріалів та

розв’язків численних прикладів, а також багатьом студентам Учбово-

наукового комплексу «Інститут прикладного системного аналізу»,

які розробили електронну версію підручника, зокрема, А. Сукретній

та С. Романовій.

1**

ісійченко Ю.П.

ВСТУП

Одним з найбільш важливих класів систем керування є системи

організаційного керування, до числа яких належать окремі підприємс-

тва. фірми, концерни, галузі економіки, економіка держави в цілому, а

також глобальні системи, що об'єднують економіку різних держав,

наприклад, СНД, Європейський економічний союз (ЄЕС) та інші.

Під системами орі анізаційного керування (або організаціями) ро-

зуміють системи, що складаються з великої кількості взаємодіючих

між собою підсистем (або підрозділів), інтереси яких не збігаються, а

вступають у протиріччя, і потрібно відшукати деякий компроміс між

ними. Рішення, яке виявляється найбільш вигідним для всієї органі-

зації в цілому зветься оптимальним, а рішення, найвигіднішс для од-

ного чи декількох підрозділів— субоптимальним.

Наведемо такий приклад. Підприємство має виробничий відділ,

відділ матеріально-технічного забезпечення (МТЗ), а також фінансо-

во-економічний відділ. Розглянемо взаємодію цих підрозділів щодо

політики керування запасами на підприємстві. Виробничий відділ

зацікавлений в широкому асортименті та досить великій обсягах за-

пасів на складах заводу, які забезпечують безперебійне постачання

виробництва у випадках затримки поставок партій матеріалів, ком-

плектуючих та дії інших випадкових збурень. При цьому відділ МТЗ

обмежений розмірами складів, а також наявними оборотними фон-

дами та умовами поставок. В свою чергу, фінансово-економічний

підрозділ прагне якнайбільше скоротити рівень запасів на складах

заводу, оскільки вони являють собою «заморожений капітал», який

не дає прибутку.

Отже, інтереси цих підрозділів щодо рівня запасів на складах за-

воду протилежні.

Щоб правильно сформулювати задачу керування запасами, слід

розглядати її не на рівні окремих підрозділів (підсистем), а на рівні

всієї організації (системи) в цілому. Треба знайти такий рівень запа-

сів на складах заводу, який виявляється найвипднішим щодо крите-

ріїв ефективності всього підприємства (це так званий «системний

підхід»).

Дослідження оперспіііі

Розробкою та практичним впровадженням методів найбільш ефе-

ктивного керування організаційними системами і займається дисци-

пліна «Дослідження операцій».

Розглянемо основні особливості (принципи) дослідження операцій.

Характерною особливістю дослідження операцій є системний

підхід до поставленої проблеми та аналіз. Системний підхід є голо-

вним методологічним принципом дослідження операцій. Він полягає

ось у чому. Будь-яка задача, що розв'язується, має розглядатися з то-

чки зору впливу на критерій функціонування системи в цілому. Вище

розглянуто ідею системного підходу на прикладі задачі керування

запасами підприємства. Докладно основи системного аналізу викла-

дено в [38].

Для дослідження операцій характерне те, що при розв’язанні ко-

жної проблеми можуть виникати щораз нові задачі. Тому, якщо з са-

мого початку дослідження задачі ставляться вузькі обмежені цілі,

застосування методів дослідження операцій не ефективне. Найбіль-

шого ефекту можна досягти тільки при неперервному дослідженні,

що забезпечує наступність в переході від однієї задачі до іншої.

Важливою особливістю дослідження операцій є прагнення знай-

ти оптимальний розв'язок поставленої задачі (принцип «оптимально-

сті»). Проте часто на практиці такий розв'язок відшукати неможливо

з таких причин: 1) відсутність методів, що дали б змогу знайти гло-

бально оптимальне рішення задачі; 2) обмеженість наявних ресурсів

(наприклад, обмеженість машинного часу ЕОМ), що унеможливлює

реалізацію точних методів оптимізації.

Для багатьох комбінаторних задач оптимізації, зокрема календа-

рного планування; при кількості робочих місць (верстатів) т > 4 оп-

тимальний розв'язок при сучасному розвитку математики можна

знайти лише простим перебором варіантів Однак, навіть при досить

невеликих значеннях т число можливих варіантів виявляється таким

великим, що простий перебіг усіх варіантів навіть при використанні

найпотужніших ЕОМ стає неможливим.

У таких випадках обмежуються пошуком не оптимальних, а до-

сить хороших з погляду практики рішень. Доводиться шукати комп-

роміс між ефективністю рішень та затратами на їх пошук. Одна з ва-

жливіших особливостей дослідження операцій - це те, що воно дає

інструмент для пошуку таких компромісів.

1’

9

Заиченко Ю.П.

Тому один із засновників дослідження операцій Т Сааті визна-

чив цю науку як «мистецтво» давати погані відповіді на такі практи-

чні запитання, на які інші методи дають ще гірші відповіді. Особли-

вість дослідження операцій полягає також і у тому, що відповідні

дослідження проводяться комплексно у різних напрямках. Для про-

ведення такого дослідження створюється операційна група, до скла-

ду якої входять фахівці з різних галузей знань інженери з організації

виробництва, математики, економісти, психологи тощо. Завдання

такої комплексної групи є комплексне дослідження поставленої за-

дачі, з використанням для цього ідей та методів різних наук

Як самостійна наука дослідження операцій виникло і почало фор- ,

муватися ще на початку 40-х р в період другої світової війни Перші

публікації з цієї тематики з'явилися у 1939—1940 рр. і були присвя-

чені деяким задачам аналізу та дослідження військових операцій, зо-

крема розглядалася задача найбільш ефективного розміщення зеніт-

ної артилерії для охорони військових об'єктів від повітряною нападу.

Звідси походить назва даної дисципліни. Пізніше після закінчення

друюї світової війни принципи та методи дослідження операцій по-

чали використовувати у сфері промислово-фінансового керування. Із

зростанням масштабів виробництва, розвитком методів та форм ор-

ганізації керування економічними системами розширювалися масш-

таби операційних досліджень, коло вирішуваних задач Виникла по-

треба у координуванні робіт баї атотисячної армії спеціалістів, регу-

лярному обміні результатами теоретичних досліджень та прикладних

розробок. З цією метою було створено національні федерації з дослі-

дження операцій в багатьох розвинених країнах заходу. З 1957 р. іс-

нує Міжнародна Федерація з дослідження операцій - ІРОК8, до скла-

ду якої увійшли національні федерації і товариства, у тому числі і з

України

Курс «Дослідження операцій» з 50-х рр. викладається в багатьох

університетах США, Великобританії та інших країн при підготовці

бізнесменів, менеджерів, управлінців, а з кінця 60-х років в універси-

тетах та інститутах України, зокрема в Київському політехнічному

інституті.

Найбільший внесок у формування і розвиток нової науки зро-

били Р. Акоф, Р, Беллман, Г. Данції, Г. Кун, Т. Сааті, Р. Чсрмен

(США), А. Кофман, Р. Форд (Франція) та інші.

10

Дос лідження операцій

Важ іива роль у створенні сучасного математичного апарату і роз-

витку багатьох напрямків дослідження операцій належить вітчизняним

вченим Л. В. Канторовичу, Б. В. Гнеденку, М. П. Бусленку, В. С. Ми-

халсвичу, М. М. Моїсеєву, Ю. М. Ср.мольєву, Н. 3. Шору та іншим.

Видатний внесок у створення апарату лінійного програмування

та його застосування до вирішення практичних задач економіки зро-

бив Л. В. Канторович. В його праці «Математичні методи організації

та планування виробництва» (1939 р.) було закладено основи ліній-

ного програмування. Важливе значення мало введення Л. В. Канто-

ровичем поняття об'єктивно зумовлених оцінок. Вони являють со-

бою розв'язок задачі, двоїстої до задачі розрахунку оптимального

плану За допомогою цих оцінок можна в окремих випадках, врахо-

вуючи зміну обмежень на ресурси, оперативно коригувати розрахо-

ваний оптимальний план. Об'єктивно зумовлені оцінки, характери-

зуючи ефективність використання обмежених ресурсів, мають вели-

ке значення для аналізу формування сисгс.ми цін на ресурси та інших

економічних показників. За видатний внесок у розробку теорії опти-

мального використання ресурсів в економіці акад. Л. В. Канторовичу

разом з проф. Чарльзом Купменсом (США) у 1975 р. присуджено

Нобелівську премію з економіки.

Великий внесок в розробку та використання апарату імітацій-

ного моделювання для дослідження складних систем зробив

М. П. Бусленко.

Важлива роль в розробці нових методів розв’язання комбінато-

рних задач дискретної оптимізації належить українським вченим

В. С. Михалсвичу, В. В. ІПкурбі та Н. 3. Шору. Створений ними ме-

тод послідовного аналізу варіантів знайшов широке застосування

при розв'язанні багатьох задач теорії розкладів, розташування нових

виробництв, проектування мереж, магістральних газопроводів і т. п.

Значний внесок в розробку наближених методів дискретної оп-

тимізації та їх впровадженні при вирішенні задач планування та

проектування зробив І. В. Ссргієнко

Останніми роками інтенсивно розвиваються методи прийняття

оптимальних рішень в умовах неповної інформації, коли суттєву

роль відіграють випадкові фактори. Відповідний напрям в теорії оп-

тимізації — стохастичне програмування — плідно розвивається в

працях Ю. М. Єрмольсва. Д. Б. Юдіна та інших.

І ***

II

Іайченко Ю.П.

У багатьох практичних задачах дослідження операцій, зокрема

проектування складних систем, виникає потреба прийняття оптима-

льних рішень з урахуванням декількох критеріїв опгимальності.

Значний внесок в розробку методів багатокритеріа іьної оптимізації,

а також їх застосування в задачах керування складними системами та

їх проектування зробили В. Л. Волкович, О. С. Венцель, Ю. Б. Гер-

мейср, Р. Ніні, X. Райфа.

Значний внесок в розробку математичного апарату прийняття рішень

в умовах невизначеності та нечіткої інформації зробив проф. Л. Заде

(СІНА)

Дослідження операцій

Розділ І

ОСНОВНІ ПРИНЦИПИ 1 1АДАЧІ

ДОСЛІДЖЕННЯ ОПЕРАЦІЙ______________________________________

1.1. ОСНОВНІ ЕТАПИ ДОСЛІДЖЕННЯ ОПЕРАЦІЙ

За всієї усій різноманітності змісту конкретних робіт в галузі дослі-

дження операцій кожне операційне дослідження проходить послідовно

через декілька етапів, основними з яких є:

- постановка задачі та розробка концептуальної моделі;

- розробка математичної моделі;

- вибір (розробка) методу та алгоритму;

- перевірка адекватності та коригування моделі;

- пошук розв’язку на моделі;

— реалізація знайденого розв’язку на практиці.

Постановка задачі та розробка концептуальної моделі

Це надзвичайно важливий та відповідальний етап операційного

дослідження. Недарма кажуть, що правильно поставити задачу - це

наполовину її вирішити. Спочатку мету та задачу операційного до-

слідження формулює замовник (керівництво фірми, концерну, орга-

нізації тощо). Як правило, ця мета та постановка задачі має досить

загальний характер, наприклад: дослідити організацію системи по-

стачання або основного виробництва, поставити діагноз та розробити

конкретні рекомендації щодо її поліпшення.

На цьому етапі створюється операційна іруна з системних аналі-

тиків, фахівців у галузі організації виробництва, соціологів і психо-

логів тощо. Операційна група детально обстежує відповідну систему

(об’єкт), вивча» інформаційні та матеріальні потоки як в середині

самої системи, так і її зв’язки із зовнішнім середовищем Одночасно

вивчаються організація підсистеми керування даною системою

(об’єктом), а також функціонування системи (показники якості або

критерії ефективності) і зовнішні фактори, що впливають на ці хара-

ктеристики.

Після збору результатів обстеження проводиться їх докладний

аналіз, в результаті якого виявляються суттс ві фактори та змінні, об-

грунтовується вибір певних показників якості функціонування сис-

13

Зайченко Ю.П.

темп, а також суттєвих зовнішніх факторів, структура самої системи,

склад її елементів, їх взаємозв'язки, внутрішні змінні.

Проводяться неодноразові консультації із замовниками, в ході

яких уточнюється постановка задачі. В разі потреби, проводиться

додаткове обстеження орі анізаційної системи з метою виявлення не-

врахованих факторів та їх взаємозв’язків

Результатом цього етапу є концептуальна модель досліджуваної

системи (задачі), в якій у змістовній формі описується склад системи,

її компоненти та їх взаємозв’язки, перелік основних показників якос-

ті, змінних, як контрольованих так і нсконтрельованих зовнішніх

факторів, а також їх взаємозв’язків з показниками якості системи,

перс ик стратегій керування (або рішень), які треба визначити в ре-

іульгап розв’язання поставленої задачі

Розробка математичної моделі. Після одержання концептуальної

моделі системи (змістовної постановки задачі) потрібно побудувати її

математичну модель. Цей процес зветься формалізацією задачі.

Будь-яка задача прийняття рішень характеризується такими елемен-

тами-

- множина змінних, значення яких вибирає особа, що приймає

рішення, (ОГІР). Називатимемо їх страгеиями або керуючими змін-

ними і позначатимемо X = {ху);

- множина змінних, що залежать від вибору стратегій. їх називати-

мемо вихідними змінними задачі прийняття рішень або розв’язками

¥ = {у,};

- множина змінних, значення яких не регулюються ОПР Ці

змінні можуть бути внутрішніми змінними і тоді їх називають пара-

метрами системи А = {ак},

В інших випадках ці змінні можуть бути зовнішніми, які зміню-

ються незалежно від ОПР, і тоді їх називають збуреннями або зовні-

шнім середовищем П= .

Обмеження на керуючі та вихідні змінні, а також ресурси систе-

ми, які задаються у вигляді ресурсних функцій від керуючих змінних

та вихідних змінних.

Цільова функція - критерій ефективності / , який залежить від при-

йнятих стратегій, параметрів системи та збурень:

/:Х Л ЇЇ »¥

14

Дослідження операцій

Цей критерій може бути як скалярним, так і векторним. І в остан-

ньому разі ми магмо т. з. багатокригеріальну задачу прийняття рі-

шень

У загальному випадку математична модель задачі прийняття рі-

шень мас такий вигляд:

/•’ = / (Х,¥, А,П)-> іпах(тіп) (1.1.1)

х

при обмеженнях

£, (Х,А,І2) < Ь,, с = \,т (1 1.2)

\пт - X < Х1тіах гін), (1.1.3)

тіп — ¥ < ¥ тах ««> ’ (1.1.4)

де /(X,У,А,£2) = (Д (Х,¥,А,£1)] -р цільова функція (критерій якос-

ті); £,(Х,А.Г>) - функція витрат і-го ресурсу; Л - наявна величина і-

го ресурсу в системі. Дуже часто обмеження (1.1.3), (1.1.4) мають

такий вигляд (умови невід’ємності): Х> 0, ¥ > 0.

Вибір методу та алгоритму розв’язання. Для знаходження оп-

тимального розв’язку задачі (1 1 1) - (1.1 4) в залежності від виду та

структури ці іьової функції та обмежень використовують ті або інші

методи теорії оптимальних рішень (методи математичної о програ-

мування).

Лінійне програмування, якщо функції /(Х,¥,А,Л) лінійні відно-

сно змінних X.

Нелінійне програмування, якщо функції /(Х,¥,А) га (або)

£, (Х,¥, А, П) - нелінійні відносно змінних X.

Дискретне програмування, якщо на керуючі змінні X накладена

умова дискретності, наприклад, цілочисельності: х) - ціле, ] = \,н.

Динамічне програмування, якщо функція /(Х,¥) та £, (Х,¥) ма-

ють спеціальну структуру і є адитивними або мультиплікагивними

від змінних X.

15

іайченко Ю II_______________________________________________________

Зазначимо, що /(X) = /(тьт2,...,~ адитивна функція, якщо

/(Х)= /(х1,х2,...,л„)= X/,(',) ’ І(хх.х2,.:,хп) - мультиилікагивна,

/=і

якщо /(л1,х2,. ,х„)= П //(•'/)-

7-і

Гео.метричне програмування, якщо цільова функція / (X) та об-

меження представляють собою гак звані функції - позіноми:

1=1

Математична модель задачі в цьому випадку записується у ви-

гляді:

мінімізувати х“' х,'2.. х""“ * (1 1-5)

іє/'О]

при обмеженнях

8*(Х) = Хс.х^'ха2-. .Х°т- < Г {1к6)

,є/.4

де /[0] = [»!0,т0 - І,...,п0]; /[А] =

тнА+. =иА-*-1; лі0=1; пр=п. (1.1.7)

Стохастичне програмування, коли вектор зовнішніх змінних П= {я\.}

або параметрів системи А =[а, ] нерегульований та випадковий. В цьому

випадку математична модель задачі (1.1.1)-(1.1.2) матиме виї ляд:

мінімізувати (118)

при обмеженнях Л/(X,¥,<«)! <Л,, і-\,т. (11-9)

або випадкових обмеженнях

Р{&,ДХ,¥,<и) <Ь,} > 1 - е, і-\,т,

де Мс0 математичне сподівання по змінних о, Р{§і(Х,У.аз)<Ь,} -

відповідна ймовірність, що виконується умова у, (X) < />,-.

16

Дослідження операцій

Нечітке математичне програмування, коли доводиться прийма-

ти рішення в умовах невизначеності, наприклад, параметри системи

А=[ау] та зовнішні змінні {<оЛ.} точно невідомі, і ОПР може лише

вказати інтервал їх значень за вказати свої суб’єктивні оцінки щодо

шансів появи певних значень лу (так звані степені належності)

(а,,), ДДсаД.

Евристичне програмування. Його застосовують для розв’язання тих

задач, в яких точний оптимум знайти неможливо через комбінаторний

характер задачі і пов’язану з ним величезну кількість варіантів В тако-

му випадку відмовляються від пошуку оптимальних розв’язків і обме-

жуються пошуком задовільного розв’язку з точки зору ОПР.

При цьому вдало користуються спеціальними прийомами - так

званими «евристиками», які дозволяють суттєво скоротити число

проглянутих варіантів.

Перевірка адекватності та корегування моделі. У складних систе-

мах, до яких належать і системи організаційного типу, модель лише час-

тково відображує реальний об’єкт (або процес). Тому необхідно проводити

перевірку ступеня відповідності (або адекватності) моделі та реально-

го процесу.

Перевірку можна проводити шляхом порівняння вихідних харак-

теристик моделі у„, або передбачуваної поведінки моделі з фактич-

ними характеристиками об’єкта у0 при змінюванні значень зовніш-

ніх факторів , а також (за можливості) параметрів системи А в

широкому діапазоні коливань (рис. 1)

За міру адекватності моделі вибирають одну з таких величин:

а) абсолютне відхилення єа =| у„, -у0 ;< е()гііі;

б) відносне відхилення Е/, =

У™ - У о

Уо

100%<4„;

в) імовірнісна оцінка Р{еь < еЬЛоп } > Ршд

це Едоп та ЕЛ„п ~ допустиме відхилення, яке задається експертом і

визначає заданий степінь адекватності моделі, Рш<) - задана величи-

на ймовірності нерівності єь <еьйоп. Якщо величина еа перевищує

єдон> або ЕЬ перевищує Е/, доп, то це свідчить про те, що упущені

деякі важливі фактори і модель погребує корегування.

17

Іанченко ЮII

Рис. 1. Схема перевірки адекватності моделі

Можливі корегування концептуальної .моделі, математичної мо-

делі і, відповідно, методу розв’язання.

Корегування може вимагати проведення додаткових досліджень

на об’єкті, наборі необхідних даних, уточнення набору змінних та

структури моделі.

Можна виділити таю варіанти корегувань математичної моделі

- розширення набору зовнішніх факторів, керуючих змінних та

вихідних характеристик .моделі;

- перехід від лінійних залежностей / (Х,¥,А,го) та #((Х,¥,А,л>) до

нелінійних або підвищення степеню нелінійності;

- розширення набору обмежень або їхніх комбінацій.

Корегування може повторюватися багаторазово доти, поки не бу-

де досягнута задовільна відповідність між вихідними характеристи-

ками об’єкта та моделі.

18

Дослідження опеїмиїй

Пошук розв’язку на моделі. Після досягнення задовільного рів-

ня адекватності моделі застосовують відповідний метод або алго-

ритм для знаходження оптимального (або субопгимального)

розв’язку на математичній моделі. Цей розв’язок може приймати різ-

ні форми: аналітичну, чисельну або алгоритмічну (у вигляді набору

процедур, правил тощо).

Реалізація знайденого розв’яжу на практиці. Це один з найважливі-

ших етапів, які завершують операційне дослідження. Впровадження в

практику знайденого на моделі розв’язку можна розглянути як само-

стійну задачу, застосувавши системний підхід та аналіз. Отриманій на

моделі оптимальній стратегії управління необхідно надати відповідну

змістовну форму у вигляді інструкцій та правил, що і як робити, яка бу-

ла б зрозумілою для адміністративного персоналу даної фірми чи оріа-

нізації і легкою для виконання у виробничих умовах.

З точки зору реалізації оптимального розв’язку на практиці до-

слідження операцій займає особливе місце в проблематиці АСУ. Ві-

домо, шо впровадження АСУ ефективне для розв’язання таких задач

керування, які неможливо розв’язати при застарілій практиці керу-

вання. Тому свого часу В. М. Глушков висунув принцип нових задач

АСУ. Під ним розуміють пошук та постановку на виробництві дійсно

нових задач оптимального управління, які можуть виправдати витра-

ти на створення АСУ. Дослідження операцій і є методологічною ос-

новою для пошуку таких задач, розробки їхніх математичних моде-

лей та алгоритмів розв’язання, а також для практичного впроваджен-

ня знайдених оптимальних розв’язків.

1.2. ТИПОВІ КЛАСИ ЗАДАЧ

ДОСЛІДЖЕННЯ ОПЕРАЦІЙ

За своїм змістом та постановками множину задач дослідження

операцііз можна розбити на класи, найпоширенішими з яких є:

- задачі керування запасами;

- задачі розподілу ресурсів;

- задачі ремонту та заміни обладнання;

- задачі масового обслуговування;

- задачі календарного планування (теорії розкладів);

- задачі зранспортного типу (вибору маршрутів перевезень);

19

Зиііченко Ю.ІІ.

задачі сітьового планування та керування;

- задачі планування та розміщення об’єктів;

- комбіновані задачі

Розглянемо їх змістовні постановки та особливості.

Задачі керування запасами. Це один з найпоширеніших та доб-

ре вивчених класів задач. Вони мають такі особливості. Із збільшен-

ням рівня запасів підвищуються витрати на їхнє зберігання, але зме-

ншуються втрати внаслідок можливого дефіциту.

Задачі керування запасами характеризуються такими елементами:

системою постачання, попитом на предмети постачання, способами

поновлення запасів, функцією витрат, обмеженнями, стратегіями ке-

рування запасами.

Системи постачання поділяються на децентралізовані та центра-

лізовані. Попит на предмети постачання буває стаціонарним або не-

стаціонарним, детермінованим або випадковим.

Розрізняють такі способи поповнення запасів: миттєва поставка

(коли нехтують затримкою часу з моменту оформлення замовлення на

поставку до моменту самої поставки); затримка поставки на детермі-

нований проміжок часу; затримка поставки на випадковий інтервал.

Функція витрат являє собою критерій ефективності обраної страте-

гії керування запасами і включає такі складові витрати на зберігання

запасів, вартість поставки, втрати (штрафи) внаслідок дефіциту.

Найпоширенішими в задачах керування запасами є такі обмежен-

ня: на максимальний обсяг (рівень) запасів на складах, на максима-

льну вартість запасів, на число поставок, на вартість поставки, на

ймовірність дефіциту і т. п.

Залежно від умов задачі керування запасами поділяються на такі

категорії.

Моменти оформлення замовлень на поставки або моменти самих

поставок {/ь/2задано. Визначити обсяги поставок партій запа-

сів {Уі,у2- >УИ}-

Обсяги поставок ІУі.і'г, ••>>„} задано. Визначити моменти офор-

млення замовлень {г1л2,...л„} •

Як моменти поставок Лг»—Л„}. так і обсяги поставок не задано.

Визначити ці величини так, щоб мінімізувати прийнятий критерій опти-

мальності (рис. 1.2).

20

Дослідження операцій

Задачі розподілу ресурсів. Вони виникають, коли є повний набір

робіт, які потрібно виконати, а наявних ресурсів для виконання кож-

ної роботи найкращим чином не вистачає

Залежно від умов задачі розподілу ресурсів поділяються на такі групи.

Задано як роботи, гак і ресурси. Розподілити ресурси поміж робота-

ми гак, щоб максимі гувати певний критерій ефективності (наприклад,

прибуток) або мінімізувати очікувані витрати (виробничі витрати).

Приклад. Відомі виробничі завдання га виробничі потужності

підприємства. При існуючих різних способах виготовлення виробів

(наприклад, обробка на різних верстатах) обмеження потужностей не

дає змоги для кожного виробу використати найкращу технологію.

Які способи виробництва потрібно вибрати, щоб виконати завдання з

мінімальними витратами?

Задано лише наявні ресурси. Визначити, який склад робіт можна

виконаїи з цими ресурсами, щоб забезпечити максимум деякої міри

ефек гивності.

Приклад. Задано підприємство з певними виробничими, матеріаль-

ними га трудовими ресурсами. Вибрати такий асортимент вигогов-

люваної продукції, який забезпечить максимальний прибуток.

21

Зайченко Ю.П.

^зам І

Рис. 1.3.

Задано лише роботи, які потрібно виконати. Підібрати такі ресур-

си, що дають змогу виконати їх з мінімальними виробничими витра-

тами.

Приклад. Відомий місячний розклад руху пасажирських літаків

авіалініями. Яка кількість екіпажів потрібна, щоб виконати план пере-

везень з мінімальними експлуатаційними витратами?

Задачі ремонту та заміни обладнання. Ці задачі виникають у

тих випадках, коли устаткування з часом спрацьовується, старіє і

підлягає ремонту або повній заміні. Типову криву старіння облад-

нання та зниження його ефективності Е(і) (наприклад, продуктивно-

сті, якщо мається на увазі верстат) наведено на рис 1.3.

Зношене обладнання може підлягати в деякі моменти часу

.,і„ ремонту, який підвищує його ефективність до величин

Еу.Ег,....Еп, або повній заміні. З кожним ремонтом пов’язані витрати

Ср] .Ср2 ,-,Ср . Позначимо вартість нового обладнання (машини)

через Сїо„ , а час, що минув від купівлі машини до її заміни іши -10,

через Гч (час життєвого циклу). Потрібно визначити строки віднов-

лювальних ремонтів С„ ,С„......С„ , їхню кількість, а також момент

заміни старого обладнання модернізованим, за яких мінімізуються

22

______________________________________________Дослідження опертій

середні витрати на ремонт та заміну обладнання за весь період його

життєвого циклу, тобто:

1 "

Ур, ) х тіп

‘ц 1=1

Існує і таке обладнання, в якому деталі повністю виходять з ладу,

не відновлюються і підлягають заміні (наприклад, радіодеталі, кон-

денсатори, транзистори тощо). Постановка задачі ремонту та заміни

у цьому випадку така

Для виявлення можливих несправностей потрібно визначити

строки профілактичного контролю, за яких мінімізується сума витрат

на проведення контролю та очікуваних витрат від простою облад-

нання через вихід з ладу (зіпсування) деталей в інтервалі між сусідні-

ми моментами контролю.

Задачі масового обслуговування. Вони пов'язані з досліджен-

нями та аналізом систем обслуговування з чергами заявок. З явищем

виникнення черг доводиться стикатися у виробничій практиці та по-

всякденному житті. Типовими прикладами є черги клієнтів в ательє

побутового обслуговування; абонентів, які чекають виклику на між-

міській АТС; покупців біля кас універмагу тощо.

Черги виникають через те, що потік заявок (абонентів) не керова-

ний і випадковий, а кількість приладів обслуговування п (злітно-

посадкових смуі аеродрому, приймальників в ательє або касирів у

магазині) обмежена. Якщо кількість приладів обслуїовування взяти

досить великою, то черги виникатимуть рідко і середній час чекання

в черзі г,. буде невеликим, проте неминучі тривалі простої приладів

обслуговування. Якщо, навпаки, кількість приладів обслуговування

мала, то виникають великі черги і мають місце великі витрати через

чекання в черзі: ^(г,.) = Г[Т,., де Г| - витрати за одиницю часу чекан-

ня. Тому одна з можливих задач масового обслуговування така: ви-

значити таке число приладів п0, за якого мінімізується сума очікува-

них втрат від чекання в черзі р.(п) та простоїв обладнання

^("І (див. рис. 1.4):

(н) = Р{ (п) + Ез (и) тіп.

/1

23

Зийченко Ю.П.

Рис. 1.4

Задачі календарного планування (теорії розкладів). Вони ха-

рактеризуються такими особливостями. Є множина деталей (робіт)

........^п-> підлягають обробці, на деякій множині верстатів

;В],В2>--вя,|. Задано технологічні маршрути обробки дегалей ТМ

І = ].п, які назначають порядок проходження верстатів. У загально-

му випадку для різних деталей технологічні маршрути неоднакові

Нехай для простоти всі ГМ у однакові, а саме:

ТМі = {В, -В2 -...-Вт\ = ТМ, у/ = и.

Оскільки одночасно обробляти на верстаті більш як одну деталь

не можливо, го біля окремих верстатів утворюються черги. Введемо

такі позначення: і - тривалість обробки деталі <7 у на верстаті В,;

Т6ир у - потрібний (директивний) строк закінчення обробки ]-ї деталі

на останньому верстаті; 7)у - фактичний строк закінчення обробки ]-ї

деталі; - питомий штраф за одиницю часу іапізнення в завершенні

обробки деталі г/у стосовно часу Тдир.. Погрібно визначити такі

24

Дослідження операцій

черговості обробки деталей на кожному верстаті 31,82,...,8,„ відпові-

дно, для яких оптимізусться певний критерій оптимальності, напри-

клад, загальна тривалість всього комплексу робіт. Така задача і

зветься задачею календарного планування (КП) або складання роз-

кладу. а вибір черговості запуску деталей в обробку - упорядкуван-

ням (рис. 1 5)

Найчастіше в задачах календарного планування використовують-

ся такі критерії

Мінімізація загальної тривалості робіт, тобто інтервалу між мо-

ментами початку першої операції та закінчення останньої операції

для останньої деталі:

тіп ТІІ(8у.82,...,дІ„).

6'----Ят

Черга Готові

вироби

Рис. 1.5

Мінімізація сумарних штрафів (втрат) через запізнення:

тіп ^г)2](8х,62....,8т),

/=1

де гу(5) = тах[0;Тгін/>/(^)-7’і>] - запізнення завершення обробки у-ї

деталі.

іайченко Ю.1І.

п

Мінімізація загальної о запізнення: тіп , (<*>).

** >-1

Мінімізація максимального запізнення: тіптахг (о)

і

Максимі зація завантаження верстатів.

Задачі календарного планування належать до комбінаторних

задач. Загальна кількість можливих варіантів розкладів у„, у зага-

льній задачі для т верстатів га п деталей Тому для

розв’язання таких задач послуговуються, в основному, наближе-

ними евристичними методами, за вийнятком окремих випадків,

задачі для т = 1; т = 2 та /п = 3.

Задачі КП розрізняються за такими ознаками: за числом верстатів т:

видом технолої ічних маршрутів з однаковими ТМ (задачі конвеєрного

типу) і з неоднаковими ТМ; використованим критерієм оптимальності:

видом верстатів: з ідентичними та неідентичними верстатами.

Задачі сітьового планування та керування. У цих задачах розгля-

дають співвідношення між строком закінчення певного комплексу опе-

рацій, з яких він складається, і моментами початку виконання всіх опе-

рацій комплексу. Вони актуальні при розробці складних проектів.

Для строгої постановки цих задач необхідні такі умови:

- наявність точно визначеної множини операцій, які потрібно вико-

нати для закінчення всього комплексу, що включає ці операції як свої

складові;

- множина операцій комплексу (проекту) упорядкована гак, що

для кожної з них відомо, які операції безпосередньо їй передують, а

які безпосередньо слідують за нею;

- в межах заданого відношення порядку операції можна починати

і закінчувати незалежно одну від одної;

- відомий взаємозв'язок між величиною використованого ресурсу

та тривалістю кожної операції.

Комплекс операцій в такому разі можна подати у вигляді сітьово-

го графіка (орієнтованого графа), що складається з вершин (вузлів)

га орієнтованих дуг. При цьому операції зображують дугами, а вер-

шини являють собою деякі події. Дуги, що входять у вершину, відпо-

відають операціям, що мають бути закінчені раніше, ніж можна буде

почати операції, які зображені вихідними дугами

26

Дослідження операцій

Подію, яка відповідає початку виконання комплексу операцій,

позначають номером І, а останню - номером п. Всі інші події (вузли)

нумерують так, що коли події і та у ів’яіані деякою операцією (і, у),

то використовується нерівність /„(у) >!„(/)*/,у , де /„(/); /„(у) - мо-

менти появи подій і та у, —грива іість операції (/,/). Звичайно для

першої події беруть /„(!) = 0, а момент настання останньої події —

Ткр , де величина Ткр - це загальна тривалість виконання всього ком-

плексу. Вводиться поняття критичного шляху. Критичними вважа-

ються операції, затримка яких призводить до еквівалентної затримки

всього проекту - тобто до збільшення Ткр . Шлях в сітьовому і рафіку

(мережі) від початкової події до кінцевої, який складається цілком з

таких робіт, зветься критичним.

У невеликих мережах критичний шлях можна легко розрахувати,

якщо задано час настання всіх подій і всі роботи починаються якомо-

га раніше. Якщо визначено ранні моменти настання всіх подій і,ір(і),

що передують події у, то ранній момент настання події у виїначається

умовою:

/р(у) = тах{//,(і)+ <;,}. (1.2.1)

Очевидно, що ір (я) = Ткр

У більших мережах критичний шлях визначають як шлях з ну-

льовим резервом часу. Резерв часу операції (і, у) - це інтервал часу,

протягом якого операція може затягуватися, не призводячи до збіль-

шення часу настання останньої події (тобто часу закінчення всього

комплексу). Щоб обчислити резервний час, слід спочатку виконати

розрахунок мережі від початку до кінця і, таким чином, визначити ран-

ні моменти початку кожної роботи в кожному вузлі мережі. Далі об-

числюють найпізніший час настанИя кожної події в мережі. Під ним

розуміють такий найпізніший час настання подій, ^(і), який не при-

зводить до збільшення значення Ткр

Для визначення часу найпізнішого закінчення кожної роботи в

кожному вузлі мережі здійснюють розрахунок мережі в зворотньому

порядку - від кінця до початку. Для цього беруть іп(п) = ір(п), де

2*

27

Зайченко Ю.П.

~ пізній час настання події у. Якщо вже визначено момент

/„(у) то для попередньої події і обчислюють („(і) - найпізніший

допустимий час закінчення уеіх робіт, що входять в /-Й вузол:

/„(/) = пцп(/„(у)-Г,;), (1 2.2)

Після визначення величин /,,(/) для усіх / = 1.л резервний час для

кожної роботи (операції) визначається за формулою

'рі/ї.у) = 'п(У)-'р(О-/(у (1.2 3)

Згідно з означенням /^(/.у) = /„ (у)-/,,, ір(і,ІЇ = ір(і)~іу, де

(Лу) - найпізніший час початку, а /*(ї,у) - щонайраніший час за-

кінчення операції (і,у).

Отже рівності:

'/,„('.7) = б7('>У)-'рО), (12 4)

'реї('-7) = 'и(./)-'р('>7) (1 2.5)

еквівалентні рівності (1.2.3).

Результати обчислень величин ір(і), а також резервний час

для мережі, наведеної на рис. 1.6, наведено в табл 1.1 та 1.2.

28

Дослідження опертий

Таблиця. 1.1

і 1 2 3 4 5 6 7 8

Ір(ії 0 5 9 3 12 14 16 26

0 5 9 7 12 18 16 26

Таблиця І 2

(м) (1.2) (13) (1,4) (2,3) (43) (2,5) (3,5) (3,7);(5,7) (5,6) (6,8) (7,8)

Ірез(іД) 0 1 4 0 4 1 0 3 0 4 4 0

Як бачимо, критичний шлях визначається ланцюжком (1-2-3-5-7-

8-), а його тривалість дорівнює Ткр = 26 одиниць. У межах резервно-

го часу можна зсувати початок виконання відповідних робіт без змі-

ни тривалості критичного шляху. Для виконання операцій (/,у) прое-

кту виділяються відповідні ресурси (трудові та матеріальні), від ве-

личин яких гч залежить тривалість операції (іД).

Залежність /у(гу) може бути різною, найчастіше вона має вигляд-

/,/=-, (1.2.6)

гіі

де а - константа; єу - обсяг виділених ресурсів.

Залежно від того, чи є величини детермінованими або випад-

ковими, виділяють два класи сітьових моделей: детерміновані та

ймовірнісні.

Задачі сітьового планування та керування (СПК), залежно від по-

чаткових умов та постановок, поділяються на такі групи.

СІ ІК за критерії V «Час». Задано сітьовий графік виконання проек-

ту, загальні виділені ресурси для виконання робіт К та їх змінювання в

часі К(/), і е[(),Г]. Погрібно розподілити ці ресурси по операціях (цу)

і визначити такі моменти початку та закінчення всіх операцій ком-

29

іайченко Ю.П.

плексу, за яких мінімізується загальна тривалість всього комплексу опе-

рацій Ткр.

СПК за критерієм «Вартість-». Задано загальну тривалість всьо-

го комплексу робіт 7\р. Визначити строки початку кожної операції та

розподілення ресурсів по операціях, за яких мінімізується один з та-

ких критеріїв:

а) загальні витрати на виконання всього комплексу робіт ;

б) серсдньоквадратичний показник нерівномірності ресурсів:

— і Т -

/?2 = -|(/?-Я(/))2Л;

т о

_ і т

де /? = — |Я(/)гй ;

т о

в) ймовірність невиконання комплексу операцій в директивні строки.

Якщо структура сітьової моделі (СМ) жорстко задана і не зміню-

ється, то маємо сітьову модель з детермінованими оцінками робіт.

Якщо ж залежно від певних випадкових факторів структура СМ змі-

нюється, то маємо СМ з ймовірнісною структурою.

Як і задачі календарного планування, задачі СПК мають комбіна-

торний характер, а для їх розв’язання використовуються переважно

евристичні алгоритми.

Задачі планування та розміщення об’єктів. Ці задачі характе-

ризуються такими особливостями. На території деякого регіону зада-

но вихідне розміщення наявних об’єктів (наприклад, споживачів про-

дукції та складів) і потрібно визначити кількість нових об’єктів та

місця їх розміщення з урахуванням їхньої взаємодії із наявними та

між собою, таким чином, щоб оптимізувати деякий критерій ефек-

тивності. Розглянемо основні показники та характеристики цих за-

дач. До них належать:

а) характеристики наявних та нових об’єктів;

б) характер взаємодії між ними;

в) тип простору рішень (розміщень);

г) міра відстані між об’єктами (мезрика простору розміщень);

д) критерій оцінки варіантів рішень.

Одним з основних показників, що характеризують нові об’єкти, є

їхня кількість. Крім того, залежно від розмірів, кожний новий об’єкт

ЗО

Дослідження операцій

можна розглянути або як точку, або як простягнений об’єкт. В

останньому випадку керуючою змінною є форма об’єкта або форма

займаємо!’ їм площини, а задача зводиться до задачі планування роз-

міщення. Щодо наявних об’єктів, то вони також, в залежності від

розмірів, можуть розглядатися як точкові або як протяжні об’єкти.

Крім того, розміщення може бути статичним або динамічним, де-

термінованим або стохастичним. Якщо розміщення наявних об’єктів

є керованою змінною, то виникає задача перепланування (розміщен-

ня).

Міра відстані (метрика простору розміщень) також має врахову-

ватися при формулюванні задач розміщення.

Часто як наближену оцінку фактичних відстаней використовують

евклідову відстань. Можливі різні критерії оптимальності: мініміза-

ція сумарних витрат, мінімізація максимальних витрат, максимізація

деякого прибутку. Взаємодія нових і наявних об’єктів може бути:

а) такою, що залежить від розміщення, і незалежною від нього;

б) статичною або динамічною;

в) детермінованою або стохастичною.

Простір розв’язків може бути неперервним, коли нові об’єкти

можуть бути розміщені в будь-якій його точці, та дискретний, коли

задано лише кінцеву множину точок, де можливе розміщення нових

об’єктів. Розглянемо деякі типові постановки задач розміщення.

Узагальнена задача розміщення з неперервним простором (задача

Штейнера-Вебера). Нехай наявні об’єкти розміщені в різних точках

Р,,Р2, ...,Р„ площини, а нові об’єкти — в точках х.,х,,...,х„. Відстань

між точками розміщення рго нового об’єкта х ; та і-го старого об’єкта

Р(. позначимо через <7(х ,Р,), а між точками розміщення 7-го та к-го

нових об’єктів - через с/(х/,х<). Питомі втрати на перевезення міжрм

новим та і-м старим об’єктами позначимо через и>у,, а аналогічні ви-

трати на перевезення між 7-м та к-м новими об’єктами — через V^|і. По-

трібно знайти такі місця розташування нових об’єктів Х|, х2,...,х„, за

яких мінімізуються загальні річні іранспортні виграти:

_ __ п т

.А(хр*2..х„)=ЕЕ>^(х;-х*)+ЕЕмї///(р1-х,)- о-2-7)

к /=і ,=і

2**

31

кпіченмі К) II

Він іяд функцій <7(х ,хд ) визначається відповідною метрикою.

Найчастіше використовується метрика Ьвкліда-

</ (х,, хА) = 7( ' ,)3+0-,-у*Г

та метрика Мінковського:

</(х,,хА)= х, - г4(- у,- у, ,

де г;. у і - координати точок х(.

Задачі розміщення - розподілу. Вони полягають у визначенні чи-

сла нових об'єктів та координат їх розміщення, а також в розподілі

перевезень між новими та наявними об’єктами. Прикладом є задача

розміщення оптових баз, що отримують товари від виробничих під-

приємств, і розподілу їх між оптовими та роздрібними торговельни-

ми підприємствами.

Математична модель цієї задачі записується іак:

Мінімізувати = ^^2чи;//(хг,рі)^^(л). (1.2.8)

І-

н ___,

за умов = (1.2.9)

/=і

де (р - загальні витрати на перевезення за одиницю часу;

§(и) - витрати на перевезення за одиницю часу при установці п

нових об’єктів;

и'7( - питомі витрати в одиницю часу при взаємодіїу-го нового

та і-го наявного об’єктів;

\\. якщо і й новин об'єкт фмікціонально зв' язаний з і - м старші.

' ' (0. в протилежному випадку.

32

Дослідження опсрашй

Задачі розміщення - розподілу з дискретним простором розв'язків.

Такі задачі, як правило, доводиться розв’язувати при розміщенні вироб-

ництва га складів. Задачі розміщення підприємств зазвичай включають

визначення їхньої кількості, місць розміщення та потужності заводів та

складів, необхідних для постачання споживачів продукцією. Ця задача

формулює гься так.

Нехай мат мо т споживачів продукції з відомими місцями розмі-

щення. Задано п можливих місць розміщення підприємств. Відомо-

потреби і-іо споживача в продукції / = 1,/п; сталі витрат, пов’язані і

розміщенням підприємства ву’-му місці, та змінна частина втрат, що

залежить від його виробничих потужностей, питомі транспортні ви-

грати С,- на перевезення одиниці продукції із /-то пункту виробниц-

тва в і-й пункт споживання. Потрібно визначити такі фактичні місця

розміщення підприємств, їхні виробничі потужності, а також частку

задоволення потреб споживачів, за якої мінімізуються сумарні витра-

ти на розміщення підприємств га поставки (перевезення) продукції

відповідним складом.

Такі задачі ще називають виробничо-транспорт ними

Задачі про покриття. До цього типу належи гь, зокрема, задача ви-

значення місць розміщення складів при обмеженні, що відстань від

складу до кожного споживача, якого він обслуювує, не перевищує

50 км, або задача розміщення пожежних команд, таким чином, щоб

відстань до будь-якої точки міста була подолана відповідною пожеж-

ною командою не більш як за 10 хв.

Задачі Іран спор гною гину (або вибору маршрутів перевезень).

Такі задачі найчастіше зустрічаються при дослідженні різноманітних

процесів на транспорті га в системах зв’язку. Типовою задачею є за-

дача знаходження деякого маршруту проїзду з міста А в місто В при

наявності декількох маршрутів через різні проміжні пункти (міста).

Вартість проїзду за обраним маршрутом відома, потрібно визначити

найбільш економічний маршрут зіідно з обраним критерієм оптима-

льності. На допустимі маршрути може бути накладено ряд обмежень.

Так, наприклад, може заборонятися повернення до вже пройденою

пункту або вимога обходу усіх пунктів транспортної мережі іа умо-

ви, що в кожному пункті можна побувати лише один раз (задача ко-

мівояжера)

Часто вводять обмеження на пропускні здатності комунікацій.

2’

33

Зийченко К) П____________________________________________________..

Комбіновані задачі. Досить часто практичні задачі дослідження

операцій містять декілька розглянутих вище липових задач одночасно.

Такі задачі є комбінованими Наприклад, при плануванні керування ви-

робництвом часто доводиться розв’язувати такий комплекс згідач.

Скільки виробів кожного типу потрібно випустити та які оптимальні

розміри партій (типова задача планування виробництва).

Як розподілити одержані виробничі замовлення по типах облад-

нання (станкам) після того, як визначено оптимальний план вироб-

ництва (типова задача розподілу ресурсів).

В якій послідовності і коли слід виконувати виробничі замовлен-

ня (типова задача календарного планування).

Оскільки ці гри задачі не можна вирішувати ізольовано, незалеж-

но одну від одної, то можливий такий підхід до вирішення комбіно-

ваної задачі.

Спочатку одержують оптимальний розв’язок задачі планування

виробництва. Потім, залежно від цього оптимуму, знаходять най-

кращий розподіл обладнання. Нарешті, на основі такого розподілу

складають оптимальний графік виконання робіт.

Однак, гака послідовна оптимізація часткових підзадач не завжди

приводить до оптимального розв’язку задачі в цілому. Поки що не

знайдено метод, який би дав змогу отримати одночасний оптимум

для усіх трьох задач, а можливо він і зовсім не існує для конкретних

задач. Тому для розв’язання подібних комбінованих задач викорис-

товують метод послідовних наближень, який дас можливість набли-

зитися до шуканого розв’язку комбінованої задачі якомога ближче.

Вище наведена класифікація задач дослідження операцій звичай-

но не є вичерпною і остаточною. З часом деякі класи задач

об’єднуються і стає можливе їхнє спільне розв’язання, крім того

з’являються нові класи задач.

1.3. ДЕЯКІ ПРИНЦИПИ І ПРОБЛЕМИ ПРИЙНЯТТЯ

РІШЕНЬ В ЗАДАЧАХ ДОСЛІДЖЕННЯ ОПЕРАЦІЙ

Як зазначалося (п. 1.2), прийняття рішень є фундаментом дослі-

дження операцій.

У процесі прийняття рішень виникають такі труднощі.

34

Дослідження операцій

Наявність великого числа критеріїв, які не завжди узгоджені один

з одним. Наприклад, при проектуванні нового приладу, який встано-

влюється на літальному апараті висуваються вимоги мінімальної ма-

си, максимальної надійності та мінімальної вартосіі. Ці критерії су-

перечливі, і тому виникає задача пошуку компромісу між ними.

Високий ступінь невизначеності, зумовлений недостатньою ін-

формацією для обгрунтованої о прийня ття рішень.

Елементи задач прийняття рішень

та класифікація задач

Будь-яка задача прийняття рішень, характеризується такими еле-

ментами.

Особа, що приймає рішення (ОПР), яка повинна нести відпові-

дальність за наслідки цих рішень.

Множина змінних, значення яких обираються особою, що приймає

рішення. Називатимемо їх керуючими впливами або стратегіями.

Множина змінних, значення яких залежать від вибору стратегій,

їх називатимемо вихідними змінними (характеристиками прийняття

рішень або наслідками рішень).

Множина змінних, шачення яких не регулюються ОПР. Ці змінні

можуть лишатися визначеними при розв’язанні певної задачі, і тоді

їх називають параметрами задачі. В інших випадках вони можуть

змінюватися незалежно від ОПР і тоді є збуреннями (зовнішнім сере-

довищем).

Заданий інтервал часу Т, на якому приймається рішення в даній

задачі (ситуації).

Математична модель задачі прийняття рішень, яка являє собою

сукупність співвідношень, що зв’язують стратегії (керуючі впливи)

та параметри задачі з вихідними змінними.

Обмеження, що відображують вимоги, які накладаються ситуаці-

єю прийняття рішень на вихідні змінні за стратегії задачі.

Цільова функція (критерій оптимальності), яка дає змогу оціню-

вати властивості обраного рішення. При цьому цільова функція мас

залежати від стратегій підно з математичною моделлю задачі прий-

няття рішень.

Виконаємо формалізацію задачі прийняття рішень.

2***

35

іайченко Ю.П. _______________________________________________

Позначимо дія поданої задачі через X множину векторів страте-

гій; Р - множину векторів параметрів задачі; 42 - множину векіорів

зовнішніх збурень (станів зовнішнього середовища); V множину

векторів вихідних змінних. Тоді математична модель задачі прийнят-

тя рішень описується відображенням у вигляді:

і ХхРхО -» V (13-І)

Залежно від виду відображення існують різні типи моделей. Так,

залежно від ступеня змінювання параметрів та зовнішніх збурень, мо-

делі можуть бути статичними або динамічними. Якщо параметри Р і

зовнішні збурення Г2 незмінні в часі, то математична модель < статич-

ною У протилежному разі, маємо динамічну модель ситуації прийнят-

тя рішень Відображення, що описує динамічну модель, може бути

задано різними класами диференційних та різницевих рівнянь.

Математичні моделі відрізняються одна від одної також виглядом

зовнішніх збурень, які можуїь бути як детермінованими, гак і випад-

ковими.

Якщо збурення невипадково то їх можна віднести до параметрів

задачі Р, і тоді детермінована модель описуватиметься відображен-

нях; вигляду:

і РхХчУ (13 2)

Якщо ж збурення ( випадковими, то маємо сгохастичну модель

задачі прийняття рішень, яка описується загальним відображенням

(і 3 1). У цьому випадку вихідні змінні будуть також випадковими, їх

розподілення при заданих параметрах Р визначатиме і ьея розподі-

ленням зовнішніх збурень.

Залежно від умов зовнішнього середовища та ступеня інформо-

ванності особи, що приймає рішення, існує така класифікація задач

прийняття рішень: а) в умовах визначеності; б) в умовах ризику, в) в

умовах невизначеності; г) в умовах конфліктних ситуацій або проти-

дії (активного супротивника).

36

Дослідження операцій

Прийняття рішень в умовах втпаченості

Прийнятій рішень в умовах визначеності характеризується одно-

значною або детермінованою залежністю між прийнятим рішенням

та його результатом. Головна трудність - це наявність декількох кри-

теріїв, за якими слід порівнювати результати. Отже, виникає пробле-

ма прийняття рішень при так званому векторному критерії опгима-

льності [33; 9]. Цю проблему буде розглянуто далі.

Розглянемо проблему вибору найкращих рішень. Вона виникає

годі, коли < деяка зчисленна або незліченна множина допустимих

стратегій, які задовольняють обмеження, шо входять в математичну

модель задачі.

Називатимемо сукупність стратегій (керуючих впливів), що задо-

вольняють обмеження задачі, множиною допустимих альтернатив

А. з яких робиться вибір. Надалі позначатимемо альтернативи через

д- і, якщо потрібно, вказуватимемо обмеження, що їх визначають.

Для порівняння різних альтернатив та вибору найкращої з них споча-

тку вибирають певну властивість (або сукупність властивостей) оці-

нюваних альтернатив і будують її кількісну міру (оцінку), за значен-

нями якої можна порівнювати альтернативи між собою, і вибирають

найкращу. Така міра зветься функцією корисності. Створено відпові-

дні правила прийняття рішень на основі теорії корисності, розробле-

ної Дж. Фон Нейманом та О. Моргенш терном [36].

Ця теорія грунтується на системі аксіом, в яких стверджується,

що існує деяка міра цінності, яка зветься функцією корисності (ре-

зультатів) і дає змогу упорядкувати альтернативи

Практичне використання теорії корисності базується на таких аксіо-

мах, які визначають властивості функції корисності [36; 47].

Результат (альтернатива) т, виявляється переважаючим стосовно

альтернативи т; (що записується як хІ >д;), тоді і тільки тоді, коли

6'(г,) =/(д,) > ІДд-р , де П(д-,), С/(\/) - корисності альтернатив т, та

Ц відповідно.

Транзитивність: якщо х, > х;, а ху > дА , то г, > хА і

П(х,)>П(хА). (1.3.3)

37

іипченко Ю.П.________________________________________________________

Лінійність: якщо деякий резульгаї л можна записати у вигляді

.V = А-ї| + (1 к )х2 , де

0 < А < 1 , то (7( з) = АС/(Х|) - (І А)і7(у2) . (1-3.4)

4. Адитивність: якщо і/(Т|,і2) - корисність від досягнення одно-

часно результатів і-, і х2, го властивість адитивносгі функції

С/(л-| ,л2) записується як 1/(Л|,.г2) = <7(.Х|) - С/(х2)

5. Аналогічно, якщо маємо п результатів \],ї2.....д„, які досяга-

юзься одночасно, зо

= (1 3.5)

/=і

Визначимо в термінах функції корисності /(а) такі відношення

на множині альтернатив: відношення слабкої переваги - «не гірше»,

яке позначається знаком >; відношення строгої переваги, що позна-

чається знаком > і відношення сквівалснтносзз (рівноцінності), яке

позначаємо знаком -.

Для двох альтернатив л2 казатимемо, що:

7

Л,> Х2 ТОДІ І тільки ТОДІ, КОЛИ /(Л])> /(Л2) , (1.3.6)

І

Г) >Л-2 ТОДІ І ТІЛЬКИ ТОДІ, КОЛИ /(.¥]) > /ЇХ2), (1.3.7)

І

VI - VI ТОДІ І ТІЛЬКИ ТОДІ, КОЛИ / (.V) ) - / ( V 2 ) • (1-3.8)

Знаки >(<), >(<) при порівнянні значень цільових функцій для

різних альтернатив беруться залежно від того, чи вважається альтер-

натива кращою при більшому або меншому значенні цільової функції.

Для визначення функції корисності можливих результатів ство-

рено методику, яка запропонована в [1]. Розглянемо декілька варіан-

тів методики визначення корисності для різних випадків.

/ Випадок, коли маємо зільки 2 результати. Відповідна методика

визначення корисносзі включає такі кроки:

Визначаємо, який резульгаї є більш переважаючим іля особи,

яка ириймас рішення. Нехай г( >л2 .

38

Дослідження операцій

Визначаємо таку ймовірність а, для якої досягнення результату

V, еквівалентне результату х2, що отримується з імовірністю 1.

Оцінюємо співвідношення МІЖ корисностями результатів Л| І її .

Для цього беремо корисність С(т2) = 1, тоді а Д'(Х\) = 1/(л2),

С/(х,) = -.

а

II Випадок, коли маємо п можливих результатів \|.л2,...,л„, між

якими встановлено відношення переваги: Л| >л2 х„. Для цього

випадку методика визначення корисності результатів така.

Визначаємо величину а з умови а^СДлі) - С/(х2).

Аналогічно визначаємо а2б/(л2) = (Да Д , _,) = С(л„).

Беручи корисність найгіршого результату л„ такою, що дорівнює

1, знаходимо: (Для) = І;

С(л„ і)=——;

«»-і

С(а,) =-----------.

«1«2- «и-і

III Випадок, коли окремі критерії є якісними. Тут використову-

ється методика визначення корисності, запропонована Р.Акофом та

Р. Черчменом [1 ;53].

Отже, припустимо, що маємо п результатів Л],^,...,.*,,. Методика

складається з таких етапів:

Упорядковують усі результати щодо спадання (убування) відно-

шення переваги. Нехай А] - найкращий, л„ - найгірший результат.

Складають таблицю можливих комбінацій результатів, а відтак

встановлюють їхню перевагу щодо окремих результатів льх2...........г„

(табл. 1.3).

Цю інформацію про переваги результатів отримують від експертів.

39

іийченко Ю.П.

Приписують початкові оцінки корисностям окремих результатів

С'0(.ї| ),С/0(л-2)... С'о( V,,). Підставляють початкові оцінки в останні

співвідношення табл. 1.3. Якщо воно задовольняться, ю оцінки не

змінюють. У протилежному разі виконують коректування кориснос-

тей так. щоб це співвідношення задовольнялося.

Після цьою переходять до наступного співвідношення. Процес

коректування продовжується доти, доки не утвориться система оці-

нок б (х})ЛЗ (т2)...(/ (л„). яка задовольнятиме всі наведені у табл.

1.3 співвідношення. Коректування слід виконувати гак, щоб змінюва-

ти оцінки для якнайменшого числа результатів.

Таблиця 1.3

1 хі або х2 4-13 - ...з т„ п л-2 або Л3-.Г4 - ... + л„

2 або л’2 ~ л'з Чі і /і-І л2 або л'з -- лд - ... - \п

3 ї| або л'2 -'з * - * лп-2 п -2 л2 або лз - лд - . . - і/( 2

...

п 1 її або х2 * гз \ л„_2 або V,, І - V,,

Приклад 1.1. Нехай експерт упорядковут п’ять результатів

(.гі.,4, надаючи їм такі початкові оцінки:

І ЦІ V;) = 7 І'о( «2 1 4, О0( 1 2.1'о( Г4) = 1.5.1 ()(\'5) = 1.

Розглянувши можливі варіанти, він висловив такі твердження

щодо цінності певних комбінацій результатів:

1) Лї 4 Л’2 г л'3 " А 4 + л5 ;

2) -< л'2 — \'з -*• 14 ;

. 3) л; -< Л2 — »з -• '5 •

4) ч >- -'-з * лз;

5) л2 ^ -і’з* Ч* л5 ;

6) г2 л’3 ~ у4 ;

7) Л-3>л 4+Х5

40

Дослідження операцій

Необхідно здійснити оцінку корисності результатів так. щоб за-

довольнити всі нерівності.

Підставимо початкові оцінки у нерівність 7):

і й(Л3) = 2 < С о(-’4 > + Ц|ІЛ'5) - 2.5

Отже, нерівність 7) не задовольняється. Змінюємо корисність ре-

зультату \3:ІЩл3) = 3 і перевіряємо нерівність 6):

І ()( '•> ) = 4 < (Л(Х3 ) * Гд ) = 4,5 .

Ця нерівність також не задовольняється.

Покладемо іу іл3з = 5 . Тоді нерівність 5) справджується.

Перевіримо нерівність 4):

Сп(г;)=7<С’;(Л2)*ІЛ(ч) = 8.

Вона не виконується. Тому візьмемо <.':(л) = 8.5. Тепер нерівності

1), 2), 3) задовольняються.

Перевіримо ще раз нерівності 6) і 7) при змінених значеннях ко-

рисностей: 5>3 + 1.5. З >1.5-І . Обидві нерівності ВИКОНУЮТЬСЯ.

Запишемо остаточні оцінки корисності результатів:

Г(.г: 1 = 8.5; і'(»2) = 5: С/:(л3) = 3; ІЛілт) = 1.5; 1/;(.г5) = 1

Таку методику визначення корисності можна застосовувати, коли

кількість результатів п обмежена, п < 7.

У випадках, коли п > 7, Р.Черчмен та Р.Акоф запропонували мо-

дифікований спосіб корегування оцінок [1].

Множину результатів розбирають на підмножини, які містять 5-7

результатів і мають один спільний результат, наприклад, А].

Відтак записують початкові значення корисності для всіх результатів,

причому корисність спільного результату Х| однакова в усіх підмножинах.

Далі застосовують спосіб корегування оцінок корисності незалежно в кож-

ній підмножині при обмеженні, що ІДх\) = соплі. У результаті дістають

систему ОЦІНОК корисності ІЗ СПІЛЬНОЮ мірою для ВСІХ І1ІДМНОЖ11Н І)(.¥[ ) .

Після того, як згідно з описаною методикою функція корисності

всіх альтернатив визначена, правило (процедура) вибору найкращої з

них в умовах визначеності записується так:

Знайти такий х0, що

/(л0) = тах /(л).

гє/1

41

Іайченко Ю. П._____________________________________________

Прийняття рішень в умовах ризику

Ця задача виникає в тому випадку, коли з кожною стратегією а,

пов’язана ціла множина можливих результатів {у], і-2,.. ,і„| з відо-

мими ймовірностями Р(у,(х,)). Формально модель іадачі можна по-

дати у вигляді такої матриці (табл. 1.4)

І/ =ІІ і'іі |І, і - 1. т, і = 1, /і,

де н,і - корисність результату у, при використанні рішення т,.

Таблиця 1.4

’2 ... ’з ...

*| «II «12 "17 ... “111

X, «12 «12 «у ... «І/І

-

Х,„ «»>І «ш2 ... «»у ... “1Ш>

Нехай задано умовні ймовірності Р(і, х,), і -1,, у = 1,п.

Уведемо очікувану корисність для кожної стратегії:

і’Мт,)| = І Л'г) > ' = 0-3.9)

/=1

Правило для ви іначення оптимальної стратегії записується так:

Е{и(х,-)} = тах Е{и(хд )} (1 3 10)

Прийняття рішень в умовах невизначеності

Одним з вирішальних факторів у таких задачах є зовнішнє сере-

довище (або природа), яке може перебувати в одному з к станів

5|,52,...,5\ • невідомих особі, що приймає рішення (ОПР).

42

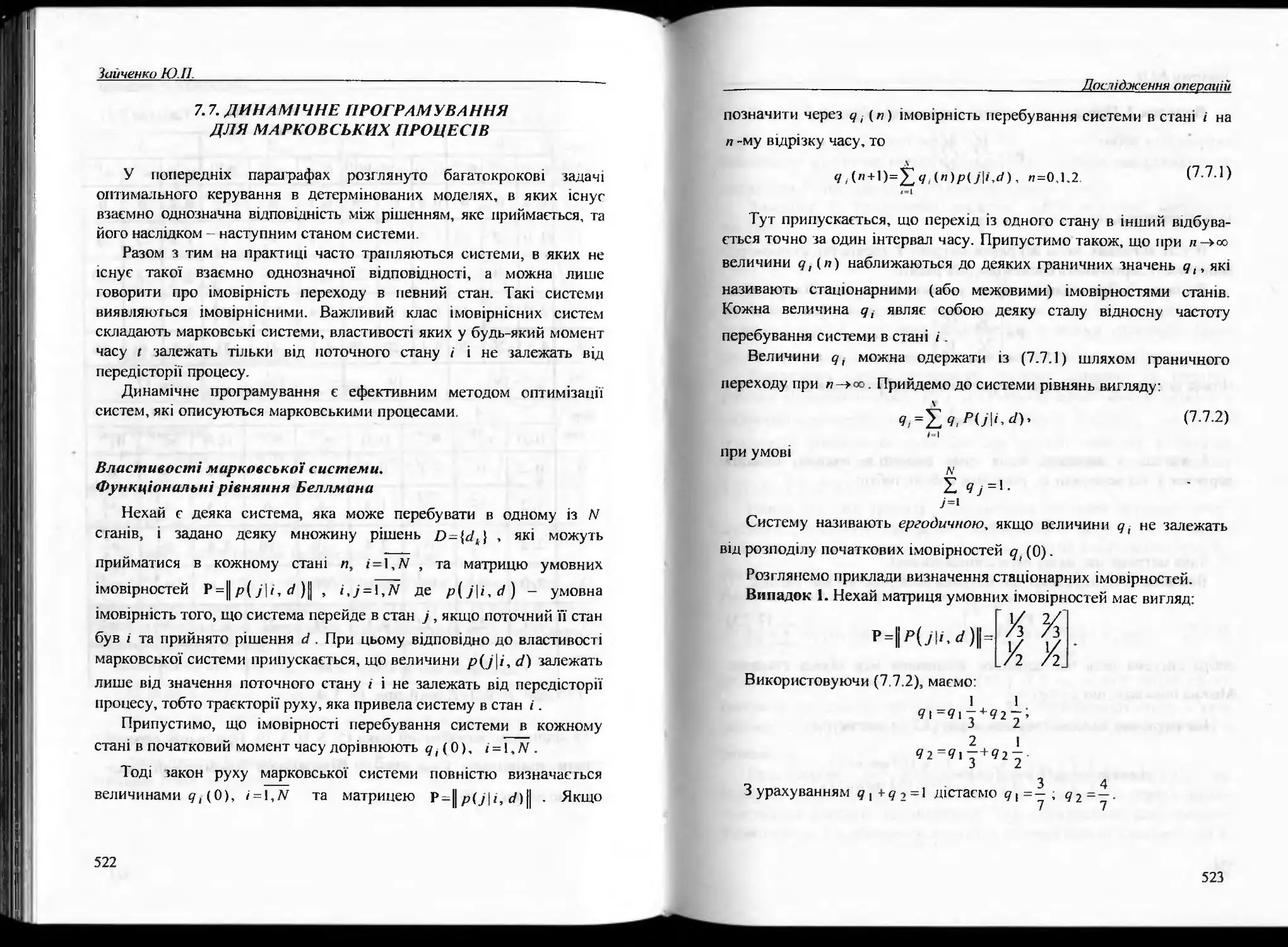

Дослідження операцій

Тоді математичну модель задачі прийняття рішень в умовах не-

визначеності можна сформулювати так

Є деяка магриця II, розмірність її тхл (табл.1.4). Елемент цієї

матриці »(/ можна розглядати як корисність результату у при вико-

ристанні стратегії х,

н,у = и( у і ,Х, ), і = 1, н, і = 1, лі.

Залежно від стану природи , результат у, досяіається з ймові-

рністю Р(г /х,,5,) Крім того, ОПР невідомі апріорні ймовірності

Р(8к). Особа, що приймає рішення, може висловлювати певні гіпо-

тези, Щодо стану природи. Її припущення стосовно можливого стану

природи називають суб'єктивними ймовірностями:

к=й<-

Якби величина Р(5д) була відомою особі, що приймає рішення,

то ми б мали задачу прийняття рішень в умовах ризику. У цьому ви-

падку правило прийняті я рішень визначається так:

її к

тах^^н( у/,х,)/’(у)/х,,5А.)/’(5А)- (13 11)

*' ,-=і ;=і

Насправді ж, поточний стан природи невідомий ОПР, невідомий

також розподіл ймовірностей )| —.Як вибрати при цьому

оптимальну стратегію?

Існує декілька критеріїв для вибору оптимальної стратегії.

Критерій Ваіьда (критерій обережного спостерігача). Цей крите-

рій оптимізує корисність при припущенні, що природа (зовнішнє се-

редовище) перебуває у найневигіднішому для спостерігача стані. Згі-

дно з розглядуваним критерієм, правило прийняття рішень має такий

вигляд:

тахтіп(7(х,51) >

г. 5,

де С/(хп8Іі) = ^и(уі /хІ,8к)Р(уі /(1.3.12)

43

кііічепко Ю.П.___________________________________________________

За критерієм Вальда обирають сгратсию, яка дає гарантований

виграш при найгіршому варіанті стану природи

Критерій Гурвіца грунтується на таких двох припущеннях: при-

рода може перебувати у найнсвигіднішому стані » ймовірністю І -а

і в якнайвигіднішому - з ймовірністю а, де а - коефіцієнт довіри.

Тоді правило прийняття рішень записується гак:

піах[а тахІ/(г,,5*) (І-а) тіп17(є )], 0 < а < І . (13 13)

Якщо <7 = 0, го одержимо критерій Вальда. Якщо а - 1 , го маємо

правило вигляду тахтіп С(л,,5.), - яке має назву стратегії опгиміс-

•'/

та, що вірить в свою удачу.

Критерій Латаса. Якщо стани природи (середовища) невідомі,

то всі вони вважаються рівноймовірними:

Р(5,)=Р(5,) = „ =Р(\)

В результаті, правило прийняття рішень визначається співвідно-

шенням (1.3.11).

Критерій Севіджа {критерій иініліізації втрачених вигод). Втра-

чена вигода - це величина, яка дорівнює зменшенню корисності рі-

шення (результату) при даному поточному стані стосовно найкращо-

го можливого стану (д„ія даного рішення). Щоб оцінит и втрачену ви-

году, виконують такі процедури.

Обчислюють матрицю (7 =;! «1А |,

де нй=и(х„5д), і = їйп ,к = КК У кожному стовпці цієї магрииі

знаходять максимальний елемент:

и,=тахмй, к = \.К (1.3.14)

І

Йоіо віднімають від усіх елементів стовпця Відтак будують мат-

рицю втрачених вш од Щ =!>,,' [І, де = н)А -ик. Правило вибору

оптимальної стратегії, згідно з критерієм Севіджа, записується гак:

шах тіп м*А ’(лс,.,8к) (1.3 15)

ч ч

Розглянемо використання згаданих критеріїв в умовах нсвизна-

ченосгі в такій практичній ситуації.

44

Дослідження операцій

Приклад 1.2. Судова компанія планує організацію перевезень

пасажирів на літній сезон. Число пароплавів (лайнерів), які мають

бути зафрахтовані, а також число команд, які потрібно найняти і

підготувати до наступної весняно-літньої навігації, є величиною

змінною і визначається фактичними потребами в ііасажироперевс-

зеннях в даний сезон. Припустимо, що воно може набувати значень

10, 20, ЗО, 40 і 50. Фактично потреба в пасажироперсвезеннях с ве-

личиною випадковою, яка залежить від множини невідомих факто-

рів. Нехай судова компанія склала кошторис експлуатаційних ви-

трат і визначила величину очікуваного доходу від виконання плану

перевезень залежно від числа зафрахтованих пароплавів і, і факти-

чної потреби в них для повного задоволення потреб пасажирів в

перевезеннях 8. Нехай розраховані значення очікуваного доходу

для усіх можливих значень г, і наведено в табл. 1 5.

Таблиця 1.5

хі 10 20 зо 40 50

10 60 60 60 60 60

20 10 110 110 110 110

ЗО -48 зо 160 160 160

40 -100 -50 200 240 240

50 -150 -100 50 200 340

Необхідно визначити оптимальне число зафрахтованих паропла-

вів яке максимізує очікуваний дохід. Розрахуємо цю величину,

послуговуючись вищенаведеними критеріями.

Критерій Вальда. Зіідно з цим критерієм

хтт = тах тіп иік = 60, х, „„„ = х. = 10.

X,

Критерій Лапласа. За цим критерієм

і 5

тах— = тах {60; 90, 92,4; 106; 72} = 106 , х„„т = х4 - 40

5*=1

45

Зипченко Ю.П.

Критерій Гурвіца. Згідно з цим критерієм оптимальне рішення

визначається із умови:

тах[« тах н.д. +(!-«) тіп «д |

л, А А

Побудуємо таблицю очікуваних прибутків за критерієм Гурвіца

(табл. 1.6):

Н =ІІ Ка II > ^іа = Iа тах "ік + (І _ <т) тіп /і,д. ] .

Таблиця 1.6

0,1 0,2 0,5 0,8 0,9

10 60 60 60 60 60

20 20 ЗО 60 90 100

ЗО -27,2 -6,4 56 118,4 139,2

40 -661 -32 70 172 206

50 -101 -52 95 242 291

Тоді оптимальна кількість пароплавів, залежно від а, визначать-

ся з табл. 1.7.

Таблиця 1.7

а о,1 0,2 0,5 0,8 0,9

у опт 20 20 20 50 50

Критерій Севіджа. Будуємо матрицю втрачених вигод «<• =||и}<‘)||,

а результати заносимо у табл. 1.8.

Таблиця 1.8

10 20 зо 40 50