/

Автор: Матвеев

Теги: экономика менеджмент авиастроение

Текст

ПРЕДИСЛОВИЕ

1. ОБ УЧЕТЕ ФАКТОРА ВРЕМЕНИ В ПРОЕКТНЫХ

ИССЛЕДОВАНИЯХ

рям, к снижению темпа развития отрасли и другим негативным

явлениям. Это побуждает проектанта-разработчика к поиску спе-

циальных приемов, технических средств, которые позволили бы

снизить возможный проигрыш, к созданию методов оценки про-

ектных решений, учитывающих влияние фактора времени и неон-

В настоящее время, когда говорят об учете фактора времени

прогнозирования характеристик перс

моменту реализации проекта;

определения рационального процесса с

оптимизации программы модернизации техники в плани-

Рассмотрим кратко особенности решения указанных вопросов.

1. Под прогнозированием понимают вероятностное суждение о

Различные аспекты учета фактора времени при проектирова-

нии обсуждаются в работах [1—4] и др. Выделяют два основных

зь a(t), Y(t) — определяющие параметры.

При конструктивном прогнозировании для анализа динамики

ики. Такой под-

, повысить точность решения, найти пути и способы реали-

. реализации проекта.

нок характеристик новых образцов ЛА. Использование такого

приема дает возможность учесть динамику развития эксперимен-

тально-технической базы при исследовании процесса формирова-

МС(Р(0 , «(О) -» min ;

W(P(t) , Y(t)) 2 ;

Тр(Р(())<Трзад;

П = Паад.

В данном случае время является параметром управления (про-

плуатации и влияет на надежность и технико-экономические ха-

ной задачи и минимум затрат средств при этом. Формально такую

мс£ = Х м„ J <4(П(1),ц(1))1Л0<И +

' I J с' (П((), «(О) nS«> dt - мст

-> min (11(0, n, t, e C(a(i))j;

ТРС1(П«))<Т™, П«0) = П«0)=“.

2. МЕТОДЫ ПРОГНОЗИРОВАНИЯ. ИСПОЛЬЗУЕМЫЕ

ПРИ ПЕРСПЕКТИВНОМ ПРОЕКТИРОВАНИИ

ИЗДЕЛИЙ ГКТ

2.1. Вопросы прогнозирования характеристик

изделий РКТ. Метод "временных сечений”

При разработке проекта технической системы рассматривают

три связанные между собой задачи; 1) прогнозирование условий

использования; 2) прогнозирование оптимальных характеристик

системы; 3) прогнозирование процесса формирования проекта.

Применительно к РК решение первой связано с определением

объема задач и условий применения летательного аппарата (ЛА).

Исследование второй дает возможность установить оптимальные

параметры ЛА и объектов стартового комплекса (СК) к сроку реа-

Остановимся в основном на вопросах, связанных с решением

орой задачи — с прогнозированием оптимальных параметров

кнической системы (РК).

При прогнозировании характеристик РК можно использовать

сеских данных по прототипам и построения регрессионных мо-

2) прогнозное моделирование с учетом динамики развития оп-

менение параметров, например массы ЛА т0 от времени и такти-

ко-технических характеристик. Так, для массы ЛА корреляцион-

где А и v. — коэффициенты; Т — время прогноза; L — максималь-

ная дальность полёта; П£ — тактико-технические параметры.

ные закономерности (результаты теоретических исследований).

развития во времени определяющих параметров системы с помо-

щью методов оптимального проектирования.

сформулирована (записана) следующим образом:

и-pt. Р«), -> Щ1п ;

Ср1,Р(«), ₽«„„>)< С™^;

Tppt, P(t), Р«лр)) < Тр’^щ) ,

где W(, ,) — обобщенная функция, определяющая эффективность

^зад(«пр> — прогнозируемые к моменту «пр 1

опасности и устойчивого развития создающей системы (отрас-

, государства);

С(, ,) — функция, определяющая затраты на реализацию про-

-а развития техники и технологии в отрасли;

Сзад«пр) — оценка допустимого уровня затрат;

Тр(, ,) — функция, определяющая трудоемкость работ, т.е.

Tp^^tjjp) — прогнозируемый допустимый срок реализации про-

но огибающей. Если в распоряжении исследователя будет

очно большая статистическая выборка, с этой же целью

быть использовав метод экспоненциояального сглажива-

: можно использовать приём эквидистантного прогнозирова-

: экстраполяции, проходящей через точку, которая отвече-

ЗИЯ V[l:4].

V[I] показывает степень доверия к эвристическому и экстра-

0 5 V[l] 5 1;

V[2] называет метод прогнозирования, выбранный из “библи-

ей” блока экстраполяционного прогноза:

V[2] = 1;2;3;4;5;

V[3] = 1;2;3;

V[4] — определяет способ получения оценок комбинированно-

V[4] = l;2.

Рассмотрим частные методы (блоки) экстраполяционного, эв-

:тического комбинированного прогнозирования.

2.3. Экстраполяционные методы прогнозирования

определяющих параметров

Экстраполяционные методы основаны на использовании ана-

юв (характеристик), которые полу-

ализованяых за прошлые годы, —

। данные по образцам прототипам.

Как уже отмечалось, для прогнозирования определяющих

параметров технической системы на практике применяются в ос-

новном следующие экстраполяционные методы: прямой экстрапо-

n(t).

Получение зависимости, отражающей имеющуюся закономер-

ность (тенденцию) по данным случайной выборки (данным оценок

H(t) для прототипов, реализуемых в моменты предыстории), пред-

что особенно важно при ограниченности статистического материа-

Предположим, что скорость прироста удельной тяги пропор-

>нальна величине Руд и убывает по мере исчерпания энергети-

ких возможностей топлива. Тогда можно записать

(2.1)

Аналогичным образом протекает процесс не только нараста-

ния, но и уменьшения некоторых параметров, например весовых

и энергетических коэффициентов. Поэтому изменение большинст-

ва определяющих параметров происходит примерно по кривой

1 + b x exp(- at) ’

(2.3)

П = A x[l + th (al + tl x tj],

: al = - i x In t> и Ы = .

не менее можно утверждать, что логистическая кривая является

основной формой развития параметра во времени.

Достоверность прогнозирования во многом зависит от момента

логистической кривой используются различные функции: линейн-

ные П = a + Ы, экспоненциальные П = Ахexp(fc- t), показатель-

:ть характеризует постоянный темп изме-

метра, имеет существенное значение при выборе вида LI(t).

пользуется графиком П(0. Однако у этого способа есть недоста-

литическими выражениями. Поэтому по графическому изображе-

нию П(0 можно произвести только грубый отбор подходящих

форм связи.

вующим таблицам определяют функцию, описывающую имею-

смотрев специфические постоянства, принадлежащие этому клас-

среднеквадратическое отклонение, т.е. ищут /*(*), при которой

Таблица 2.1

форм форм Класс тригонометрических

Функция ПОСТОЯНСТВО Функция Спос™Фяиотво°в Функция ПОСТОЯНСТВО

у = а+Ьх = const у — чеЬх Д log у = у = a sin kx + b cos kx д<^, .a^tl

у = а0 + ахх + + ... ап х Д(п) у = const Д log Др = !/ = (,»(«Б1п4х + ()со«Ы)

’’’а^Ьх + е а<2>-‘ У-^‘ Д log log у =

у = ахЬ A log Д log у = =const

(х + а)(у + Ь) = с Д 1 1 = const \У~Уо) г'-ех1>|^Ь]

। условия минимума среднеквадратического отклонения

1 найдём а и Ь-.

(2.7)

(2.8)

(2.9)

(2.10)

fib,;

При этом среднеквадратическая ошибка случайных отклоне-

ний

ос=р, - ° - ч)2 • (2л1>

Оценим точность метода наименьших квадратов. Пусть опыт-

ные значения tt являются точными, а значения П- имеет случай-

ные ошибки с одинаковой дисперсией для любого i. Тогда

I2 а2 Ь + 21МаЬ . (2.12)

Определим дисперсии с2а, CZb и корреляционный момент КаЪ:

,=о2(^ (2лз’

Kab = Мао

Используя (2.12), найдём оценку ошибки, которую дает урав-

гение П = а + b t в произвольной точке

• найдены по уравнениям (2.10)—(2.9):

Из (2.9) и (2.10) видно, что точность коэффициентов а к Ь тем

от t. Наименьшая среднеквадратическая ошибка имеет место в

точке t = t, т.е. в центре группирования опытных данных, и наи-

большая — в точках, где величина |t - 11 имеет наибольшее значе-

ачение прогнозируемого параметра. Действитель-

n(tBp)±ugGn4t^.

где Ug — квантиль нормированного нормального распределения с

линейной экстраполяции показан на рис. 2.4.

Недостатком такого прогноза является то, что он не учитыва-

ет различную степень влияния предыстория на будущее. Несмот-

ря на это в силу простоты метод прямой экстраполяции использу-

ется наиболее часто.

статистической выборки за предысторию на прогнозируемую ве-

min S = min £ cof (Г

(2.17)

Используются также другие экстраполяционные методы, учи-

), 11]. Для стационарных последовательностей используется ав-

регрессионный метод [11].

тотипов) обычно крайне ограничена. Кроме того, данные, сформи-

, принадлежат обычно разным логис

прежде всего нужно правильно организовать выборку однородной

статистической совокупности. Из-за ограниченности статистичес-

зирования определяющих параметров обычно используют метод

прямой экстраполяции. При его применении разные влияния оце-

дистантного прогнозирования. Эквидистантное прогнозирование

ведется на основе функций прогноза, получаемых методом прямой

2.4. Эвристический метод прогнозирования.

Комбинированный прогноз определяющих параметров

ГИЯ систем всё большее

При определении перспектив р

распространение получают методы ко-----.. .

нок. С успехом используется, например, метод “Дельфи” и ряд его

модификаций: метод “комиссий” , метод “мозговой атаки” [13] др.

Имеются руководства по применению метода коллективной экс-

ости различных разработок, ожидаемо-

П°к

значения определявшего параметра

оекта ?пр. Такая оценка необходима

: надежных статистических данных о развитий

используемых для прогнозирования определяющих параметров.

тегральных знаний патентной документации НИР и ОКР крупны-

ми специалистами, а также их эвристических представлений о

В частности, применение тестового опроса экспертов с последую-

возможные количественные и качественные изменения в развитии

блюдены определенные условия:

— формулировка вопроса исключала возможность различного

толкования;

— при проведении опроса соблюдалась независимость оценок

данном случае является анкета. Лучшей формой анкет считают

цифры. Наиболее простым видом оценки является случай, когда

эксперт приводит одну цифру, определяющую наиболее вероятное

можно построить гистограмму величины , а затем аппрокси-

нормальное распределение предпочитают другим, особенно в слу-

чае недостаточного числа экспертных оценок, когда трудно уста-

новить действительное распределение.

оценки мп^ь, , дисперсия СП® in или среднеквадрап

клонение определяется непосредственно по ней.

Эти же величины можно найти по формулам

<*£*. - [nu-wcn)]2.

где n — число экспертных оценок.

няют разные способы, определяемые законом распределения ха-

рактеристики между оценками. Однако, поскольку правомерность

мерным распределением.

'(Щ = П<1 1п0. ”»и iCu* И? (2.20)

^(П?) = 0 во всех остальных случаях;

1)<1|?' = Т2ХГП'™х.-П"1...)2- <2-22>

При наличии оценок n экспертов

Mdft.ixjMdi»);

(2.23)

«п°> = ^х£«п?>-

(2.24)

пределение

/•<й°) =

+ 1)х(п»-П^х^-П»^-"’

(<„-П°т1„)х^-1

(2.25)

ЛП) = |х£ 4(П°)

(2.26)

и, исходя из этого распределения, определить М(Й°), Р(П0).

Метод, основанный на реализации трех оценок, значительно слож-

предыдущих.

l по одной и двум оценкам более

акие ухищрения в уточнении за-

могут дать больше того, что заложено в оценках экспертов. В

оценки вызваны существенным превосходством в знании вопроса

тем или иным экспертом. В этом случае требуется обсуждение

ния их с доводами, послужившими основой крайних суждений.

Коллективные экспертные оценки могут проводиться с учетов

и без учета компетентности экспертов. В том случае когда компе-

тентность экспертов учитывается, значение оценки j-м экспертом

определяющего параметра П^. умножается на соответствующий

i структурой аргументов

света, а также степенью

Структура аргументов, послуживших эксперту основанием

для производимой им оценки, учитывается коэффициентом аргу-

щие соображения: коэффициент аргументированности Кв не дол-

жен превышать единицы; значение Ка = Соответствует высокой

степени влияния на мнение эксперта всех источников аргумента-

водственного опыта к “теоретическому анализу” и от последнего к

прочим видам аргументации.

Степень знакомства эксперта с обсуждаемым вопросам учиты-

вается коэффициентом степени знакомства Кд, который определя-

ется нормированным значением соответствующей оценки, пред-

ставляемой экспертом, т.е. умножением ее на 0,1.

ческое коэффициентов степени знакомств Кд и аргументирован-

Таблица 2.2

MrWftaH„v »ргумЯ«ФЯПИ« на Ваше мнение

В(высокая) С (средняя) Н(низкая)

Пропгаетыи Вами^ 0.3 0,2 1

Ваш производственный 0,5 0,4 0.2

отечественных авторов 0.05 0.05 0,05

3“Х”н“хХое 0.05 0.05 0,05

состоянием дел за рубежом 0.05 0.05 0.06 I

Ваша интуиция 0.05 0.05 0,05 |

кЛ + к„ Кк = -^. (2.27) тентности) проводится оценка согласованности мнений экспертов. В качестве показателя согласованности используется коэффици- ент вариации V. Его определение производится следующим обра- а) вычисляется дисперсия D оценок значения определяющего параметра: D = — - . (2.28) где л — число экспертных оценок; б) определяется среднеквадратическое отклонение оценок 32

Коэффициент вариации характеризует степень согласованнос-

ние с, тем выше степень согласованности мнений эксперта. На

рис. 2.6 дана блок-схема прогнозирования определяющих пара-

*ма прогнозирования определяющих параметров

по данным опроса экспертов

МП5 = V[l) X МЦ,а" + (1 - V[lf) X МП? , (2.29)

где МП£ — математическое <

МП^К, МП^В — математически

ким методами; V[l] —

OSV[1]< 1 .

Здесь оценку точности прогноза можно вести на основе вели-

вается доверие к виду прогноза с помощью того же коэффициента

этом случае определяет соотношение объёмов выборки, соответст-

выборочных значений, соответствующих распределению эвристи-

п*к = у[1]эвп.

(2.30)

нормальных законов распределения: Nj(O, 3) и N2(3, 3). Объемы

рия V[l]=0,5. Полученное суммарное распределение достаточно

хорошо аппроксимируется нормальным законом с параметрами

(1,37; 2,5). Проверка гипотезы о законе распределения проводи-

луо.з), луб.б) при п, = 50. пг

Может быть построена зависимость математического ожида-

ния суммарного распределения МП0 от коэффициента доверия

V[l] (рис. 2.8). Наблюдается следующая закономерность:

бинированный прогноз связан с введением дополнительной неоп-

ределённости (коэффициента V(1 ]).

рочное прогнозирование, как правило, заставляет исследователя

“перебираться" на новую неизвестную логисту. Поэтому здесь

нии оценок экстраполяционным методом следует использовать

2.5. Инженерный подход к построению динамических

статистических моделей и прогнозированию

2.5.1. Инженерный метод построения динамических

Здесь под у понимается некоторая исследуемая характеристи-

ка (функция отклика). При анализе процесса отработки, напри-

— определяющие параметры (факторы, аргументы); Ntj —

Р* — достигнутый уровень надежности в конце этого подпроцесса

; k — число отобранных подпроцессов-аналогов. В простей-

вать случайным полем.

только выделенными факторами xt,

характеристики обычно невозможно ввиду недостаточной изучен-

что действие многих факторов случайно по своему характеру.

В таком случае полученные из опыта значения (х^ , х*) ,

k = 1,полагают случайными реализациями некоторого стохас-

тического процесса и исследования проводят, используя методы

Такой подход <

изучении

Итак, пусть в распоряжении исследователя имеется случайное

общих соображений известен вид функциональной связи:

Обычно определение коэффициентов такой модели проводят

□о данным статистической выборки за Тпред с помощью методов

корреляционного и регрессионного анализов. Построенная таким

образом многофакторная регрессионная модель будет характери-

рассматриваемый интервал времени. Между тем,

При большой продолжительности периода времени . а

также при прогнозировании такой подход означает недоучет факта

Далее, проводя сглаживание таких временных рядом, опреде-

лим зависимости at = Таким образом, можно получить дина-

ции метода необходим достаточно большой объем статистики и

значительная предыстория. На практике, однако, такие условия

коэффициентов регрессии, соот-

Количество точек временного ряда коэффициентов |а/| 1

случае определяется зависимостью

(2.31)

При =12, Т = 6 и Af = 1, например, будем иметь К=7 (в

этом случае их будет всего две, К=2). Такая информация уже по-

зволяет исследовать динамику коэффициентов регрессии и сде-

лать уверенный прогноз их к моменту реализации проекта tnp (с

tnp =5+15 лет). Такой прием используется в разрабатываемом

ниже методе и алгоритме прогнозирования.

У вел имение числа точек |а

хрогноз, используя не только метод наименьших

применяя ряд других методов однофакторного

вающих неравноценность ияформации.Отметим,

тельно и не отражают в полной мере имеющиеся закономерности.

2.5.2. Сглаживание временных рядов коэффициентов

регрессии а*, прогнозирование и оценка точности

прогноза (о

1 в следующей по-

{°Л> : f 1 - 'о - ^7пред - 2^’ *2 - 'о " (Гщ»« " 2 ...

‘к = ‘о “ ^р.« - (К - 0.5>т) = «„ - f; К = [^~Г] + 1 ,

v - о, 1, 21.

Требуется по данному статистическому ряду построить сгла-

живающую кривую, провести экстраполяцию и оценить точноть

получаемого прогноза.

Решение такой задачи связано со значительными трудностя-

ми. Дело в том, что временные ряды {а/} обычно весьма короткие,

что затрудняет обоснованный выбор функции связи at = aft).

объем статистической выборки очень мал. Так, при К=1 вообще

применим лишь метод простой перезаписи настоящего в будущее.

При 1 < К < 3 возможности отражения существующих тенденций

развития ограничиваются применением линейных зависимостей

«4(0 = «оо + °о1^-0 + ^-

воспользоваться различными функциональными связями. Задача

большей степени отражала бы характер развития процесса (тен-

денцию) и экстраполяция по которой давала бы наилучший про-

При определении вида функциональной связи на основе лишь

эмпирических данных (статистической выборки) используют

пают обычно :

— наименьшее число коэффициентов (при допустимой ошибке

интерполяции);

— простейшая форма (при допустимой ошибке интерполя-

— минимальная сумма квадратов отклонений между yt и эм-

пирическими значениями yt.

щью метода наименьших квадратов, по минимуму среднеквадра-

наилучшие в некотором смысле для целей интерполяции. Исполь-

зование их при экстраполяции не обязательно дает столь же хоро-

Разработаны алгоритмы и программы получения прогноза

стационарных и довольно длинных временных последовательнос-

теи. Переход от нестационарной последовательности, а это имеет

место в нашем случае, к стационарной приводит к необходимости

цию изменения (в экономических реботах ее называют трендом),

При построении экстраполяционных функций воспользуемся

рекомендациями Ф. Милсса : “Когда необходимо экстраполиро-

вать, то лучше пользоваться кривой с немногими постоянными. В

кривые, полученные по эмпирическим данным.”

рядов предыстроии можно ограничиться исследованием полино-

a + pigt;

и др., часто используемые при сглажи-

вании. Последние несложными преобразованиями приводятся к

пикейному виду

Зависимости для оценки параметров aQi, аи такой модели

приведены ниже.

Определение коэффициентов линейной регрессионной модели

будем проводить, минимизируя сумму квадратов взвешенных от-

клонений:

1 ч

к , используем по тем

ния здесь неправомерно. Очевидна статистическая зависимость

степени можно объяснить малым объемом статистической выбор-

ки и неодинаковостью Nk , VA, что обычно имеет место. Принимая

это во внимание, приближенно будем считать о2 а* = с2а4 = const,

Vfe. Справедливость этого утверждения становится очивиднее с

ростом N (объема всей выборки). С увеличением N и АТ (при

ДТ —* Т) можно считать также, что елементы выборки статисти-

чески независимы. Коэффициенты регрессии а* являются линей-

ной функцией случайных величин уг Полагая, что имеет нор-

мального правдоподобия, причем эти оценки совпадают с оценка-

ми метода наименьших квадратов.

Функция правдоподобия в данном случае имеет вид

Максимально правдоподобные оценки находят из условия

au - “к ~k~^---------;

Последнее уравнение дает смещенную оценку . Несмещенная

оценка определяется по формуле

Оценки коэффициентов модели имеют нормальное распределе-

ние и являются несмещенными. Нетрудно найти их дисперсии:

В рассмотренном случае степень влияния эмпирических дан-

(ok , характеризующих статистическую неравноценность элементов

выборки.

С увеличением объема выборки Nk и 7пред появляется возмож-

ность более полного учета влияния предыстории на прогноз. Для

этих целей при сглаживании временных рядов |а*| можно восполь-

зоваться, например, методом гармонических весов либо методом

экспотенциального сглаживания.

. прогнозирования о8 и выбор

Рассмотрим оценку точности в рамках статистического метода

прогнозирования. Статистический метод прогнозирования основы-

тистическими методами. Такое предположение надо рассматри-

Ошибка статистического прогнозирования складывается из трех

используется при экстраполяции), неустранимой

использовать интервальные оценки как наиболее содержательные

(т.е. построим доверительные области неизвестной теоретической

линии регрессии).

Используя формулы, полученные выше, найдем ошибку сред-

него значения коэффициентов регрессии , оценку дисперсии

о2 ад»):

о2 О,(Н = о2 + au (I - <)) = 0? <•„,<«) + о2 afft - I)2 =

ния коэффициента регрессии a/t) = Mae(Z) равно Да/t) = a^t) - aj'(t).

Тогда дисперсия этого отклонения будет равна

= о2 - <(t)J= о2 at(t) + о2 a*(t) .

сией «А»^) о2 af .

личны, что объясняется недостаточным объемом статистической

падающих в fe-й интервал В таком случае оценку о2 e*(t) будем оп-

о2 a*(i) = max о2 af(t) s max о2 с*.

ента регрессии равна

фициентов а/<пр) с доверительной вероятностью а определяются

Зависимостью (2.32) воспользуемся при оптимизации ширины

нию числа точек временного ряда коэффициентов регрессии а* ,

Все это снижает точность прогнозирования коэффициентов

регрессии e(<tnp). Дисперсия , определяемая формулой

(2.32), растет с увеличением о2 a.(t).

Таким образом, выбор ширины временного интервала Т ока-

зывает двоякое влияние на точность прогноза коэффициентов рег-

рессии — дисперсию с^ДаД^р) . Увеличение Т приводит к умень-

о2 fij(t) . Как следствие этого возможно существование TQm , при

Проведем исследование этого вопроса для случая, когда ис-

интервале. а сглаживание и экстраполяция коэффициентов а{,

£ = 0,1, проводится с помощью линейной связи.

Задача выбора рационального Т рассматривается в следую-

щей постановке.

Пусть имеется временное поле

По данным статистической выборки строится динамическая

A/(i,x) = a0(t) + a1(t)(x-x),

гдей/е) = вда + а14(е-*) .

Для этого предыстория (Гпред) делится на К временных интер-

где ДГ задано.

при котором точность прогнозиро-

ла бы наибольшей, т.е. дисперсия

г2 у(*пр , х) была бы минимальной.

При решении такой задачи будем полагать , что статистичес-

кая информация равномерно распределена как во времени ,так и

i пространстве (X). В этом случае если положить, что

;с ростом N* справедливость этого все более очевидна), то получим

Тогда дисперсия распределения значения коэффициента рег-

сии a/f) в момент прогноза tnp определяется зависимостью

X х»

Оптимальное значение интервала Т находится при минимани-

Так как зависимость

°2 •*i) = °2 У(*пр ’х’N>!’

р), то

нации.

содержит случайные величины Го2 а0 , о2 at, о2 , с2 , о2

нахождение 7'опт является задачей стохастической оптими

В данном случае упростим задачу, ограничимся приближен-

Рациональный временной интервал определим следующим

образом:

некоторых о2 аОт , о2 а1т , о2 , о2 у^ , о2 . Последние являются

оценками дисперсии случайных величин а0, а1, х, у, t при деле-

нии на km временных интервалов (т = 1, 2..М) шириной

тения предыстории на временные интер-

i случайным образом. На практи-

Пусть М

Перепишем (2.34 ) в более удобном виде:

о2 ;(<пр . X, n\ К) = А‘+Аг£

Знаменатель обращается в нуль при Т - О и Т = Тпред + ДТ,

!. при значениях Т, лежащих вне области определения

ых рядов коэффициентов (параметров регрессионных моделей),

глаживанию их и прогнозированию к моменту fnp .

Объемность вычислений из-за итерационного характера задач

рогнозирования и проведения обобщенного исследования при

зпективном планировании развития системы ЛА делает про-

: получения исходных данных весьма трудоемким, требующим

осматриваемой постановке) в сжатые сроки этапа предэскизных

сработок при обосновании ТТЗ. Отсюда очевидна необходимость

здания специального алгоритма прогнозирования и программы,

торые бы позволили упростить и ускорить обработку статисти-

ской информации и получить прогнозы значений коэффициен-

в, используемых в математической модели.

едения корреляци-

дование динамики однофакторных связей и прогнозирование и

др.) в них не предусмотрены и требуется проведение “ручных”

расчетов.

коэффициентов.

кратко рассмотрим особенности алгоритмов основных блоков и

более подробно — блок построения n-факторных регрессионных

Исходную статистическую информацию по прототипам

можно представить в виде матрицы

4 < <

i надежности, например.

время, к которому относится ij-n подпроцесс аналога, причем

Начальная обработка информации сводится к определению

данных статистической выборки обеспечивается за счет единой

программы сбора исходной информации (унификации процесса

сбора), использования одинаковых методов определения характе-

щью статистических методов.

Составляющие n-мерного вектора V принимают значения О и

1. В данном случае он выполняет роль переключателя: дает воз-

можность управлять программой, включая в работу необходимые

[ двухфак-

определение рацл

Грац < 7е. Рациональная

|7«, если ronr<7®;

Число временных интервалов находится по формуле

ная регрессионная модель. Для этого из исходного массива прово-

у?/га. 4Г,

«>е[(‘,«‘ + Тр1щ], *=1,2.........К+1;

На основе этой выборки по формулам определяются значения

коэффициентов регрессии а* , i = 0,1, 2; k = 1, 2,...»К, и прово-

ке, оценка тесноты связи — вычисляется множественное корреля-

ционное отношение и проводится оценка его статистической зна-

В операторной форме алгоритм блока запишется в виде

A1lA2A3AiA5A6q-\V .

Aj — оператор получения Трац, К и присвоение к = 1;

А2 — оператор формирования массива исходных данных k-ro

: оценка точности:

— операторы оценки адекватности и тесноты связи;

q — сравнение k < К, если условие выполняется, присваивает-

Вектор V определяет дальнейшую работу алгоритма, включа-

>ге блока прогнозирования определяющих параметров получают-

Вектор управления V определяет также метод, используемый

при сглаживании и экстраполяции. Применение метода простой

экстраполяции включает выбор формы связи аг = и определе-

ние коэффициентов этой зависимости. Выбор формы связи прово-

дится путем перебора ряда наиболее типичных функций одной

Операторная запись блока прогнозирования имеет вид

где V[i] — составляющие вектора управления, при выполнении ус-

ловия V[i] - 1 проводится отсылка по стрелке ;

коэффициентов;

— сравнение .

ивание i = i + 1 к отсылка по Z;

А4 — оператор прогнозирования значений коэффициентов рег-

рессии к моменту tnp(a(tnp));

As — оператор оценки точности прогноза коэффициентов

при V[Z] = 1, 1 = 3,4..., происходит отсылка к иным возмож-

ным методам сглаживания и прогнозирования .

Таким образом, предлагаемый универсальный алгоритм про-

а(0 к моменту tnp. Все это позволяет широко использовать его для

прогнозирования определяющих параметров при перспективном

3. НАУЧНО-ТЕХНИЧЕСКИЙ УРОВЕНЬ РАЗРАБОТОК

И ВОПРОСЫ ПРОГНОЗИРОВАНИЯ РАЗВИТИЯ

КОСМИЧЕСКИХ СРЕДСТВ

разработок оказывает влияние :

пий и может быть основным ф;

ние ее возрастает при решении задач макропроектирования РКТ,

при решении задач управления развитием техники.

3.1. Определение НТУ разработок

Кол плексный показатель НТУ учитывает в совокупности на-

НИЙ, Пр хническое совершенство проектно-конструкторских реше- оизводственно-технологических и эксплуатационных фак- и'г = f (и'чк . И'пт • WbJ = f (ПТУ,).

гдеМ^ но техн Еди деленнь ным по » Witt » WQ ~ соответственно показатели научно-техни- совершенства проектно-конструкторских, производствен- □логических, эксплуатационных решений. ничный показатель НТУ определяет, как соотносится вы- й показатель совершенства проектного решения с указан- азателем образцов аналогов либо с предельно допустимым ем такого показателя: HTyi = ip/-. wta

Так как wl * wi (n . P(t) , ,

то НТУ; = НТУ, (П . Р(П . ,

где П— P(t) Wi3 ных пок тивных проектные параметры объекта; — эталонное или предельно возможное значение i-ro пока- овершенства проектного решения. комплексной оценке НТУ разработки обычно проблемой >ждение состава показателей совершенства разработки W-t; 'позирование предельно допустимых значений выделен- азателей совершенства в планируемый разработке , ко- >оводится при технико-экономическом анализе перспек- космических объектов. Ниже это показано для случая

ирования НТУ основных подсистем космических средств

леш^х показателей совершенства в рассматриваемый период ис-

пользуются данные известных разработок конкурирующей сторо-

мерностей изменения W^t) к моменту реализации проекта.

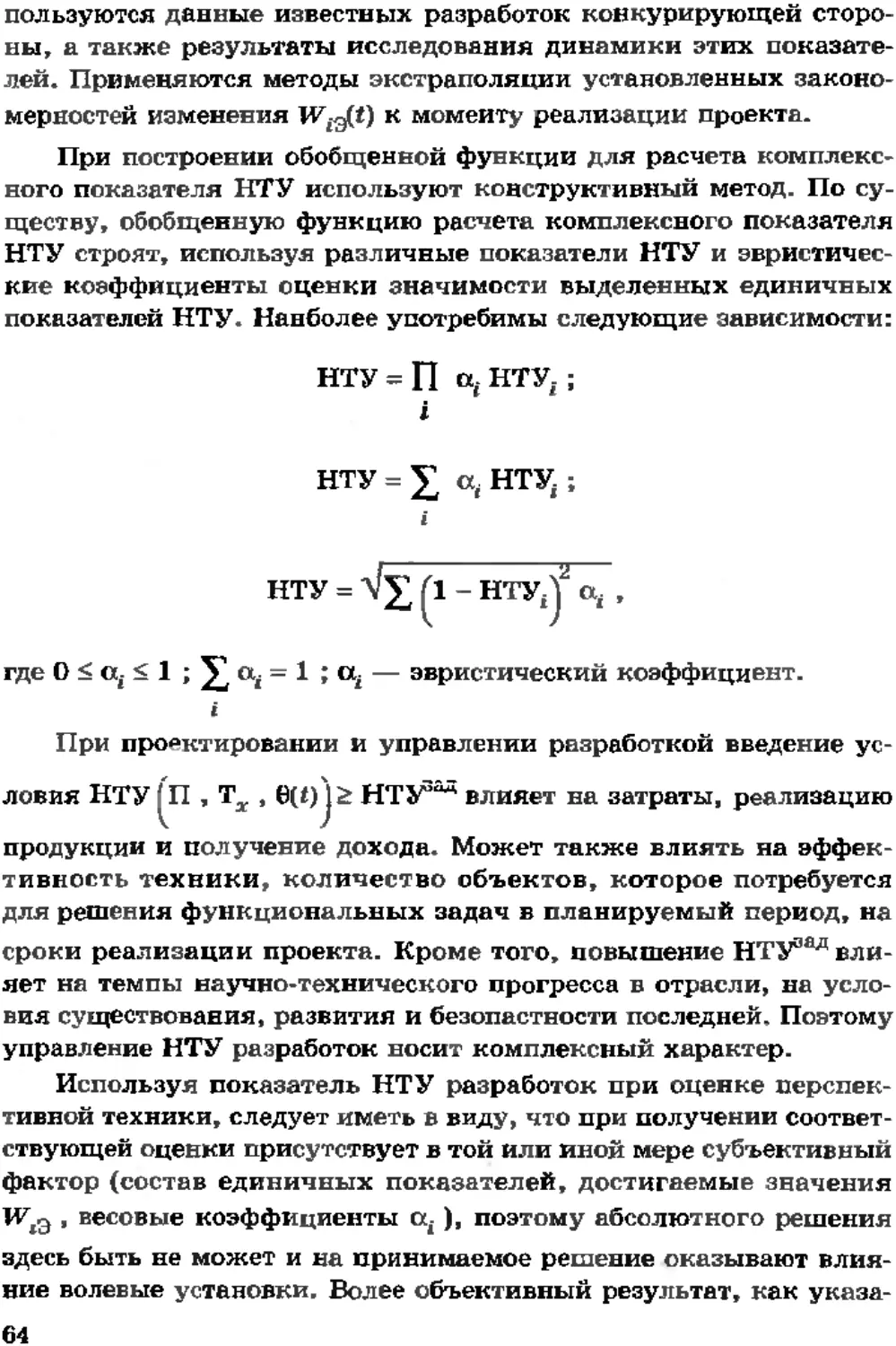

При построении обобщенной функции для расчета комплекс-

ного показателя НТУ используют конструктивный метод. По су-

кие коаффициенты оценки значимости выделенных единичных

показателей НТУ. Наиболее употребимы следующие зависимости:

НТУ = п а, НТУ, ;

НТУ = £ а, НТУ, ;

нту = 'VE (1 - нту, .

; Oj — эвристический коэффициент.

При проектировании и управлении разработкой введение ус-

ловия НТУ (п , тх

тявность техники, количество объектов, которое потребуется

сроки реализации проекта. Кроме того» повышение НТУ°ад вли-

управление НТУ разработок носит комплексный характер.

Используя показатель НТУ разработок при оценке перепек-

ствующей оценки присутствует в той или иной мере субъективный

фактор (состав единичных показателей, достигаемые значения

W& , весовые коэффициенты а4), поэтому абсолютного решения

здесь быть не может и на принимаемое решение оказывают влия-

64

значений соответствующих показателей НТУ к моменту реализа-

Риссмотрим вопросы прогнозирования предельных значений

НТУ изделий РКТ.

3.2. НТУ разработок и вопросы прогнозирования

развития КСр (проблема эффективного управления

научно-техническим развитием, согласования НТУ

и эффективности техники)

развитием косми-

выполнения функциональных задач, затратами на реализацию

НТУ разрабо-

эффективного использования техники) технических решений, а

мических услуг. В тоже время это приводит к дополнительным за-

тратам на отработку и реализацию проекта.

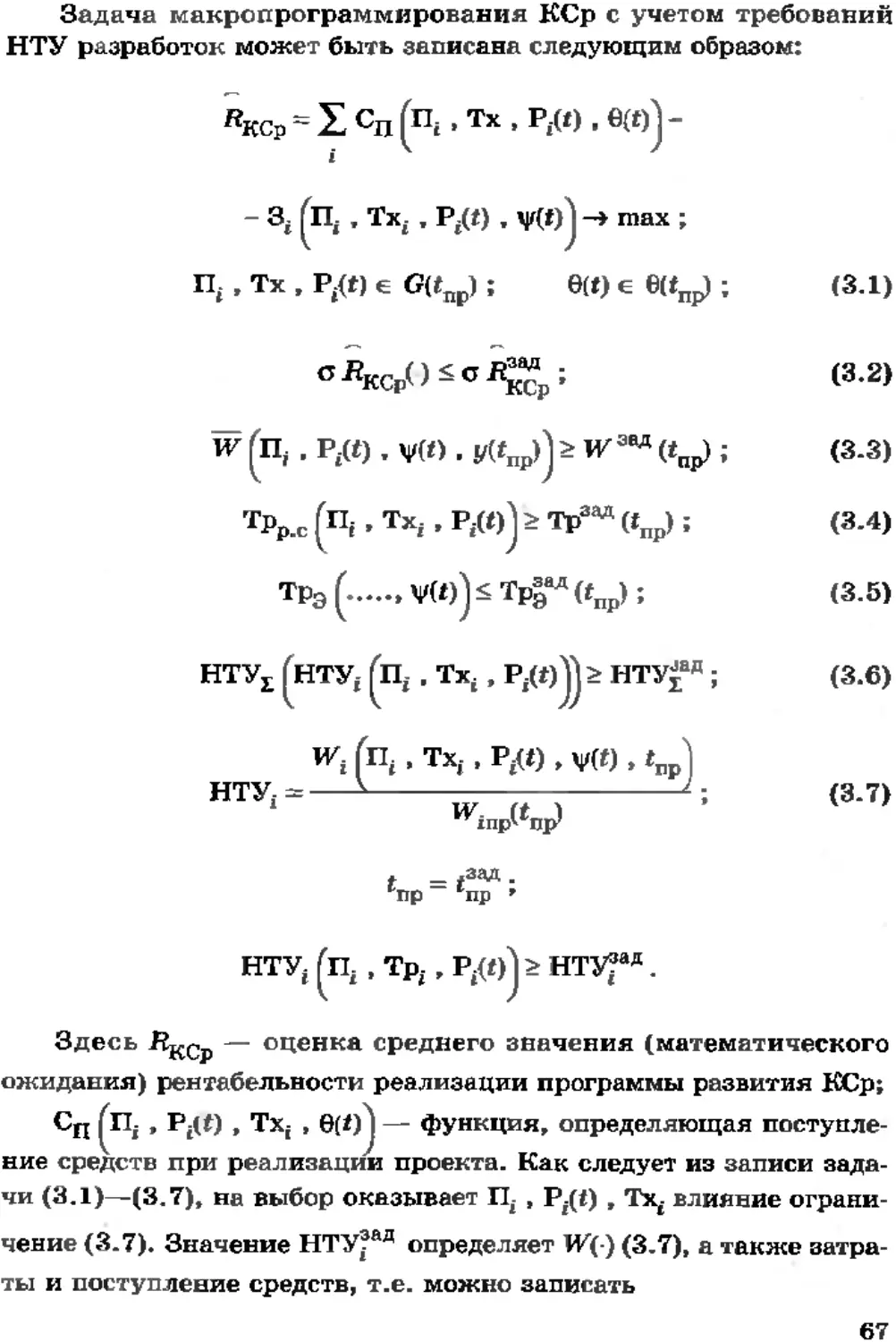

Задача макропрограммирования КСр с учетом требований

Ккср'ХСп^.тх.рда.ад)-

- 3, (п, . Тх, . Г/t) . v(l)) -» max ;

П, , Тх , Р,«) е G(«n|>) ; 0(1) е 0«пр) ;

ОЙКСр()<а4« ;

W (П, . Р,«) . V(i) . (/'<„„)) > Wа" (1пр);

ТРр.е(п,.Тх,.Р,(0]аТра“«пр);

ТРЭ(-....VW)sTp5“(fnp);

HTVj- (нту£ (nf . Тх£, Pj(t)))> HTYf и ;

wi fni • Txi, P€«) , V(t) , tn?

НТУ; =------;

1

(3.1)

(3.2)

(3.3)

(3.4)

(3.5)

(3.6)

(3.7)

НТУ4 (Hf , Tpf , P^t)j > НТУ?ад.

ожидания) рентабельности реализации программы развития КСр;

— функция, определяющая поступле-

чение (3.7). Значение НТУ?ад определяет W{ ) (3.7), а также затра-

сп [п< • W»Тх< • ^(НТУЖЗВД), 6(t) J

Ц, Pj(t), — параметры КСр и технологии их отработки,

создания;

HTVf — показатель научно-технического уровня i-й подсисте-

6(t) — функция, определяющая управление продвижением

проекта;

W( ) — функция, определяющая целевую эффективность КСр;

Тр(), Трд(-) — функции, определяющие трудоемкость выпол-

нения проекта и эксплуатации;

ИЛ(П.....MH^fap^np» — значения i-ro показателя (и его предель-

Рассмотрим основные особенности задачи. Как видно из запи-

си, задача макропроектирования является многопараметрической,

динамической , многокритериальной, стохастической. Параметры

работки для i-x подсистем космических средств;

6(0 — функция управления реализацией проекта;

V(t) — обобщенная функция управления функционированием

КСр в планируемый период.

_ Условие (3.2) определяет допустимый уровень отклонения

ВКСР от среднего значения в связи с динамикой внешних и внут-

ренних факторов, условий применения (реализации) КСр. По су-

ществу, это условие характеризует устойчивость решения или

ты специальные меры, в частности корректировка проектно-тех-

: (модернизации КСр).

с учетом особенностей

Условие (3.3) задает необходимое требование к функциональ-

ным свойствам КСр. Целевая эффективность зависит от парамет-

ров космических средств, управления функционированием у(0,

условий применения y(t).

Требования к функциональной эффективности определяются

при прогнозировании потребностей космической деятельности.

Трудоемкость работ при создании, эксплуатации КСр (условия

гии) отработки и обеспечения надежности, от управелния функци-

онированием.

Требуемый (допустимый) уровень соответствующих показате-

лей определяется с учетом особенностей развития ОТС1 (создаю-

НТУ »-х подсистем находятся как отношение прогнозируемого

чения выделенного показателя Wg.....) к предельно возможно-

Очевидно, условия НТУ; (НТУ£ > НТУ®ад) j

проектно-технологических решений Ц , Р (0 , 1

но, на величину трудоемкости работ, на показатели целевой эф-

на выбор

ия может быть за-

зации подсистем КСр (стремлением повысить рентабельность про-

екта). Оно влияет также на функциональную эффективность КСр

(ОТС1), а также на развитие базовых технологий (т.е. на развитие

Одиовременно может быть условие обеспечения высокого сум-

марного научно-технического уровня создания проекта (модерни-

Суммарный НТУ космических средств зависит от НТУ; — на-

учно-технического уровня i-x подсистем, от значений соответству-

ющих весовых (эмпирических) коэффициентов (см. формулу

69

При таком подходе возникает проблема определения рацио-

нных требований к НТУ i-x подсистем (эффективность управ-

ления научно-техническим уровнем).

Рассмотрим схему расчлененного (итерационного) решения

такой задачи. При составлении схемы используются приемы про-

странственно-временной и параметрической декомпозиции (пер-

Первая главная задача — прогнозирование определяющих

шметров расчетных моделей, значения которых зависят от

Вторая главная задача — оптимизация научно-технических

Третья главная задача — оптимизация параметров и програм-

отработки при заданных условиях (в том числе и требуемом

уровне НТУ?’-).

Четвертая главная задача — оптимизация управления реали-

зацией проекта для повышения его рентабельности.

Постановка и решение трех последних главных задач пред-

ставляет самостоятельный интерес. Остановимся на особенностях

решения второй главной задачи.

Задача оптимизации научно-технических уровней подсистем

проекта КСр.

Поскольку по определению

НТУ, = -

НТУ, = НТУ, Гп,, Р,<«) . Тх, , V(0 , WinpUnp)} .

"«КСР(НТУ,. ад)< ; (3.9)

n/llTV; , и(<))< ; <3.10)

ТРр.е (НТУ,) S Трзад (<пр) ; (3.11)

НТУррГГУ^НТУ™); (3.12)

Если 9(e) = е8ад(е) , то это — задача оптимизации НТУ разра-

ботки подсистем проекта КСр (управление научно-техническими

уровнями разработки).

Рассмотрим особенности этой задачи.

ДКСр = Сп(нту)~ 3 (нту)-» max; (3.14)

"«Кср(нту)5 ; <3-15’

1у(нту) > W"“ (<пр) ; (3.16)

Тр(нту)<Трззд. (3.17)

НТУ — обобщенный показатель научно-технического уровня

разработки.

72

Интерес представляет определение зависимостей Cjj (НТУ),

3 Н'{НТУ^ Тр (НТУ) ’ “ ™КЖе определение оптимального

рактеристик КСр от требований НТУ разработки. Анализ позволя-

ет установить основные отношения модели для решения задачи

(3.14) (3.17):

Сп (нту) = ех + С2 НТУ ;

з(нту|=---------

I > (1-НТУ)”

(3.18)

(3.1S)

IVprryji 1 - (6-НТУ)Р ;

Tpfirry'| =--------

1 > (1 - НТУ)'

(3.20)

(3.21)

В приведенных соотношениях <

гистические коэффициенты.

, С2 , С8 , а, р, у, Ь, Тр — ста-

При фомирова!

iee возможное значение НТУ. Существует раци-

НТУ НТУ**, при котором рентабильность про-

и эта функция выпуклая (см. рис. 3.3), то оптимальное значе-

> НТУ** смещается влево, к нижней грани НТУ*.

«КСр = Е сп (НТУ,)- 3, (НТУ,) - > max ; (3.22)

W/НТУ, j < И*" (1пр) ; (3.23)

Тр^НТУ,) г Тр?“; (3.24)

нту^нтуДа нту^“. (3.26)

И^НТУ^=П И'3!Д (НТУ,) ; (3.26)

Тр (НТУ;) = шах (() Тр3"д (НТУ,); (3.27)

НТУг ^НТУ, j “ X а< НТУ. О- 28)

Х«< = 1. О < а, < 1 .

функций И'^НТУ*) и НТУ£ ^НТУ*^. Если используется засисимость

НТУ* с требованиями эффективности, трудоемкости,

ной рентабельности (или минимальных затрат).

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Нару с бае в АЛ. Введение в теорию обоснования проектных

пений. — Л.: Судостроение. 1976. — 220с.

2. Саркисян СЛ., Минаев Э.С. Экономическая оценка лета-

ьных аппаратов. — М.: Машиностроение, 1972. — 250 с.

3. Чуев Ю.В" Спехова Г.П. Технические задачи исследования

4. Щеверов Д.Н. Проектирование беспилотных летательных

5. Матвеев ЮЛ. Статистический метод многоуровневой

огоэтапной оптимизации ЛА//Научные чтения по авиации и

монавтике, 1981. — М.: Наука, 1983. — С. 176-181.

6. Матвеев ЮЛ. Алгоритм оптимизации программы форми-

!ания перспективной системы ЛА//Труды X-XI чтений, посвя*

иных разработке научного наследия и развития идей К.Э. Ци-

совского. М., 1979. — С. 130-135.

вания определяющих параметров//Труды X-XI чтений, посвящен-

ных разработке научного наследия и развития идей К.Э. Циолков-

ского. М., 1979. — С. 53-59.

8. Айвазян СЛ. Статистическое исследование зависимостей. —

М.: Металлургия, 1968.

9. Четыркин Е.М. Статистические методы прогнозирования.

—М.: Статистика, 1975.

10. Химмельблау Д. Анализ п]

дами. — М.: Мир, 1973. — 957 с.

11. Чуев Ю.В., Михайлов Ю.Б., Кузьмин В.И. Прогнозирова-

ние количественных характеристик процессов. — М.: Сов. радио,

1975.

в. — М.: Воениздат МО, 1975.

Саркисяна. — М.: Высшая школа, 1977.

цессов. — Киев: Наукова думка. 1971.

16. Лисичкин ВЛ. Теория и практика прогностики. — М.:

Наука, 1972.

18. Лукашин Ю.П. Адаптивные методы краткосрочного про-

гнозирования. — М.: Статистика, 1979.

19. Руководство по научно — техническому прогнозированию.

— М.: Прогресс, 1977.

инженерного прогнозирования. — М.: Наука, 1973.

21. Бешелев С.Д., Гурвич Ф.Г. Экспертные оценки. — М.:

Наука, 1973.

22. Бешелев СД„ Гурвич Ф.Г. Математико-статистические ме-

тоды экспертных оценок. — М.: Статистика, 1980.

23. Литвак В.Г. Экспертная информация. Методы получения

и анализа. — М.: Радио и связь, 1982.

24. Гмошинский В.Г. Инженерное п(

Энергоиздат. 1982.

— М.:

>гнозирование. — М.: Статистика, 1973.

28. Бокс Дж., Дженкинс Г. Анализ временных рядов. Прогноз

: управление. — М.: Мир, 1974.

ганизации и анализа выборочных данных в эксперементе. — Ле-

нинград, 1979.

; экономические проблемы разра-