/

Автор: Славутский Л.А.

Теги: денежное обращение банковское дело биржи менеджмент инвестиции

Год: 2001

Текст

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

МЕЖДУНАРОДНЫЙ ОТКРЫТЫЙ УНИВЕРСИТЕТ ПОВОЛЖЬЯ

Л.А. СЛАВУТСКИЙ

ИНВЕСТИЦИОННЫЙ

АНАЛИЗ И МЕНЕДЖМЕНТ

Учебное пособие

Чебоксары 2001

УДК 336.76 (075.8)

Рецензенты:

Кафедра "Основы экономической теории и рынка”

Чувашской Государственной сельскохозяйственной академии,

В. И. Голанд - канд. физ.-мат. иаук, эксперт инвестиционной

компании ОУШЕН-ТРАСТ, Владивосток.

Славутскии Л. А.

Инвестиционный анализ н менеджмент. Учебное пособие. Чебоксары,

2001,148стр.

В книге в краткой и доступной форме излагаются основные понятия

инвестиционного (фундаментального и технического) анализа, основные

принципы анализа финансов предприятия, основы управления

финансовыми ресурсами на рынке ценных бумаг; начала анализа фондового

рынка. Книга написана на основе курсов лекций, прочитанных в

Международном открытом университете Поволжья и представляет собой

вторую часть курса. Первая часть “Финансовый менеджмент на фондовом

* рынке” издана в 1999 году.

Автор, - доктор физико-математических наук, специалист в области

статистической обработки данных, с 1993 года занимается вопросами

инвестиционного анализа.

Предназначена для студентов экономических специальностей ВУЗов

и широкого круга читателей, интересующихся инвестициями.

печатается по решению Ученого совета

. народного Открытого Университета Поволжья

© Славутский Л.А.,2001

ПРЕДИСЛОВИЕ

В последние годы число студентов, получающих экономические

специальности, неуклонно растет. Проблемы управления

инвестициями (инвестиционного менеджмента) интересуют не

только специалистов. В средствах массовой информации постоянно

обсуждаются вопросы, связанные с отечественным рынком ценных

бумаг, кредитной политикой государства и т. д. В нашу жизнь твердо

вошли такие понятия как инфляция, биржевые котировки валюты и

ценных бумаг, финансовый риск. С ростом экономики проблемы

инвестиционного анализа постепенно будут выходить на первый

план, Все чаще необходимо отвечать на вопрос: какие отрасли будут

развиваться быстрее, куда выгоднее вложить средства? Поэтому

требуется готовить специалистов, способных высокопрофессионально

управлять инвестициями.

Предлагаемое Вашему вниманию учебное пособие поможет

читателю освоить основные принципы и понятия инвестиционного

анализа и менеджмента.

Академик МАИ

С.МЛяпидовская

3

1. Сущность инвестиционного менеджмента

Менеджмент может рассматриваться как целостная система

управления тем или иным объектом управления, как орган (аппарат)

управления или как форма предпринимательской деятельности.

Виды менеджмента различаются прежде всего объектом управления,

в качестве которого могут выступать финансы хозяйствующего

субъекта (финансовый менеджмент), инвестиции (инвестиционный

менеджмент) и т.д.. В любом виде менеджмента цикл управления

включает в себя постановку задачи, выбор методов и приемов

управления, принятие решения и организацию его выполнения,

контроль за выполнением и анализ результатов.

В современных условиях основные управленческие решения

связаны с кадровыми и экономическими вопросами. При этом в

экономической сфере в функции субъекта управления (менеджер,

управляющая компания), вне зависимости от области деятельности,

входит анализ, планирование и прогнозирование как

микроэкономических, так и макроэкономических показателей.

Таким образом, в аналитических вопросах, при постановке задач и

выработке стратегии управления стратегический, финансовый и

инвестиционный менеджмент оказываются неразрывно

взаимосвязаны.

Приведем примеры. В мировой литературе под финансовым

менеджментом чаще всего подразумевается управление

финансовыми отношениями хозяйствующего субъекта (фирмы).

Такое управление требует анализа финансовой отчетности, анализа

эффективности капвложений, прогнозирования доходов, оценку

стоимости предприятия при слиянии или поглощении,

финансирование инвестиций. С другой стороны перечисленные

элементы представляют собой составные части инвестиционного

анализа и нвестиционного менеджмента. При этом все основные

виды инвестиций: стратегические (прямые илн капитальные),

венчурные (рискованные) и портфельные, - в той или иной мере

требуют учета макроэкономических факторов, таких как инфляция,

развитие новых отраслей и т.д., которые, в свою очередь, являются

объектом стратегического менеджмента.

Общие элементы наблюдаются не только в аналитической работе

и стратегическом планировании, но и в тактике, в конкретных видах

4

управленческой деятельности. Например, инжениринг

(engeneering),- инженерно-консультационные услуги по созданию

предприятий или объектов, или франчайзинг (franchising),- система

передачи или продажи лицензий,- могут рассматриваться как

средства того или иного вида менеджмента.

Таким образом, в области управления экономикой требуется

системный подход к общим экономическим положениям

стратегических, финансовых и инвестиционных проблем. В

частности, управление инвестициями невозможно без знания

принципов работы на финансовом и фондовом рынке (рынке

ценных бумаг)

Сущность инвестиционного менеджмента состоит в

максимально эффективном вложении (инвестировании) капитала,

на каждом этапе его оборота.

Три главных цели инвестирования', безопасность вложений

(отсутствие риска потерь капитала); доходность вложений, рост

вложений (увеличение рыночной цены активов). Четвертая цель -

ликвидность вложений, но она часто вступает в противоречия с

одной из обозначенных выше главных целей. Например, при

инвестировании в недвижимость ликвидность вложений, как

правило, низкая, поскольку рынок недвижимости требует

достаточно длительной и дифференцированной оценки товара.

Это не единственный пример противоречий между главными

целями инвестирования. Более того, наличие таких противоречий

являются одним из важнейших принципов инвестиционного

менеджмента. Увеличение риска при увеличении доходности

инвестиций - один из фундаментальных законов рынка.

Различают несколько видов инвестирования,

Прямые инвестиции представляют собой вложение средств в

уставной капитал предприятия с целью получения прибыли и

участия в управлении хозяйствующим субъектом. Иногда такое

инвестирование называют стратегическим или капитальным.

Венчурные инвестиции - это, как правило, краткосрочные

инвестиции в ликвидные фондовые ценности или рискованные

вложения в новые предприятия с целью получения быстрой

прибыли.

Портфельными инвестициями называют формирование

портфеля (набора) фондовых ценностей, каждая из которых

5

приносит доход и состав которых владелец меняет в зависимости

от коньюктуры рынкаЛ««уитети - термин, который применяется

для постепенного вложения средств с целью получения прибыли в

будущем (страховые и пенсионные взносы).

Финансовый рынок включает в себя систему рынков:

1. Валютный рынок;

2. Рынок ценных бумаг (фондовый рынок);

3. Денежный рынок (рынок ссудных капиталов);

4. Рынок драгоценных металлов.

Таким образом, инвестиции в валюту и драгметаллы, как

вложения в ликвидные ценности могут быть отнесены и к

венчурным, и к портфельным инвестициям.

Несколько в стороне стоят такие виды инвестиций, как

вложения в коллекционные ценности и недвижимость. При этом

вложения в недвижимость могут быть непосредственно связаны с

капитальным (прямым) инвестированием.

Инвестиции в ценные бумаги являются главным и наиболее

распространенным способом инвестирования средств и можут

относиться к любому из перечисленных видов инвестиций, в

зависимости от того, какие именно ценные бумаги и с какой целью

покупаются. В частности, покупка акций предприятий; в

зависимости от целей инвестирования, может относиться к прямым,

венчурным или портфельным инвестициям. Инвестиции на

фондовом рынке будут основным предметом рассмотрения в

настоящей книге.

6

2. Анализ инвестиций

Рассмотрим место экономического анализа в процессе

управления инвестициями. Инвестиции всегда предполагают

вложение средств и их возвращение инвестору (с доходами или без

них) через определенное время.

Инвестиционный проект - последовательность

взаимосвязанных инвестиций, растянутых на несколько временных

периодов и отдача от которых также растянута во времени.

Ниже приведена условная схема выполнения инвестиционного

проекта, в которой обозначено место экономического анализа в

процессе управления инвестициями. Дальнейшее изложение

материала в настоящей книге будет, по сути, основано на изучении

отдельных элементов этой схемы.

Прежде всего следует иметь в виду, что любая инвестиция

предполагает выбор целей и объекта инвестирования. Это означает,

что инвестор должен сопоставить возможные полученные результаты

с результатами, которые он мог бы получить при альтернативном

вложении средств. Таким образом, любому инвсгору, в той или иной

мере, приходится иметь дело с макроэкономическим анализом.

Макроэкономический анализ - анализ общеэкономической

ситуации и тенденций в стране (инфляция, рост производства,

сравнительное развитие различных отраслей и т.д.).

Простейшим и наиболее показательным примером

использования макроэкономического анализа при инвестировании

является учет инфляции. Прежде чем вкладывать средства в тот или

иной инвестиционный проект инвестор может оценить процентные

доходы, которые он получил бы в случае, если бы положил средства

в банк на депозит, вложил их в более устойчивую иностранную

валюту и т.д. Доходность таких вложений в значительной мере

определяется кредитной политикой государства.

Основные ориентиры кредитной политики:

Учетная ставка (ставка рефинансирования) - уровень платы

за кредитные ресурсы, предоставляемые Центральным банком

коммерческим банкам.

Ставка по межбанковским кредитам - процентная ставка, по

которой коммерческие банки осуществляют взаимное кредитование

для произведения тех или иных расчетов.

7

Процент по банковским депозитам - процентная ставка, 1

которую коммерческие банки выплачивают населению или j

юридическим лицам по срочным вкладам. ч

Приведенные ориентиры определяют возможный уровень .1

доходов по общепринятому альтернативному вложению средств. J

Иногда в качестве кредитных ориентиров используют изменение 1

курса нацональной валюты или доходность наиболее 1

распространенных государственных ценных бумаг. |

При анализе возможных альтернативных вложений инвестор |

сталкивается с необходимостью оценить системный риск ]

инвестирования. 1

Системный (недиверсифицируемый) риск связан с рынком, на 1

котором работает инвестор. Например, обозначенные выше |

8

кредитные ориентиры могут быть связаны не только с

экономическим, но политическим положением в стране. К таким

рискам следует отнести наиболее масштабные политические риски,

связанные с изменением законодательств, или риск военных

конфликтов, который представляет собой военные действия,

проводимые на той или иной территории и приводящие к нарушению

функционирования организованных рынков. К системным или

недиверсифицируемым рискам относят риски, которые одинаково

сказываются на всех объектах инвестирования. К этой категоми

относятся события, которые приводят, например, к одновременному

изменению цен на валюту, акции или другие фондовые ценности.

Фундаментальный анализ основывается на анализе баланса

предприятия, его основных фондов, устойчивости, перспектив и т.д.

Чаще всего фундаментальный анализ используется при прямых

инвестициях, поскольку позволяет оценить стратегические

перспективы вложения средств в тот или иной инвестиционный

проект. При анализе каждого конкретного проекта приходится

учитывать диверсифицируемые риски,

Диверсифицируемый (несистемный) риск связан с

особенностями конкретного предприятия, каждой конкретной

ценной бумаги, отдельными участниками фондового рынка и т.д.

Классификация несистемных рисков очень сложна и в дальнейшем

мы рассмотрим некоторые виды таких рисков.

Фундаментальный анализ предусматривает составление и

оценку боьшого числа экономических показателей конкретного

предприятия. Эти показатели в различной литературе делятся на

три-пять групп. Приведем пять групп оценочных показателей

эмитентов для построения рейтинга их инвестиционной

привлекательности.

В ПЕРВУЮ ГРУППУ включены наиболее общие и важные

показатели, отражающие эффективность использования и

доходность вложенного капитала: норма прибыли; доходность

(рентабельность) активов; оборачиваемость и отдача активов;

рентабельность (прибыльность) продаж; рентабельность

производства; текущая (дивидендная) и общая доходность акций;

рыночная капитализация компании.

Данные показатели характеризуют прибыльность предприятия

и качество управления его активами.

9

Во ВТОРУЮ ГРУППУ включены показатели, которые

определяют финансовое состояние компании (его устойчивость). К

ним относятся: платежеспособность; ликвидность;рыночная

(финансовая) устойчивость предприятия.

В ТРЕТЬЮ ГРУППУ включены показатели, показывающие

производственный потенциал предприятия: коэффициент износа

основных средств; рентабельность основных средств; стоимость

основных средств (по первоначальной и остаточной стоимости) в

расчете на одну акцию.

В ЧЕТВЕРТУЮ ГРУППУ относятся показатели,

характеризующие надежность и безопасность вложения средств в

ценные бумаги определенной корпорации: риск дебиторской

задолженности; соотношение дебиторской и кредиторской

задолженности; ликвидационная стоимость одной акции; риск

банкротства; риск неликвидности акций на вторичном рынке.

ПЯТАЯ группа показателей отражает перспективы роста

стоимости акций, характеризует динамику развития отрасли, ее

экспортный потенциал, а также отношение площади земельного

участка к величине уставного капитала предприятия,

В качестве оценки вероятности роста стоимости акций часто

используется известный во всем мире показатель P/E-ratio, который

определяется как отношение курсовой стоимости акции к величине

чистой прибыли на одну акцию.

Большинство гв этих показателей более подробно будут

рассмотрены ниже.

Под техническим анализам подразумевается непосредственный

анализ цен на акции, валюту, кредиты и прогнозирование будущих

цен по их прошлой динамике. Технический анализ использует чаще

всего графические построения и, при современном развитии

компьютерной техники и информационных технологий, получил

наиболее широкое распростренение. Его достоинствами является

быстрота и возможность оценить случайные колебания цен,

связанные с текущей конъюнктурой рынка, чего не позволяет

фундаментальный анализ. С другой стороны, фундаментальный

анализ позволяет спрогнозировать развитие того или иного сектора

рынка на гораздо более длительную перспективу. Как правите, при

оценке серьезных инвестиционных проектов используется оба вида

анализа.

ю

Как наиболее простой и учитывающий случайные флуктуации

цен технический анализ используется при венчурных и

портфельных инвестициях. Он получил очень широкое

распространения и в макроэкономике.

После оценки возможных доходов по альтернативным

вложениям средств и выбора объекта инвестирования, при

составлении инвестиционного проекта необходимо предварительно

оценить полный поток доходов, т.е. построить распеделение во

времени размеров вложений и оценить размеры возможных

реальных доходов по проекту в будущем. Это является совсем не

простой задачей, поскольку все ценности, включая и деньги,

изменяют свою стоимость со временем. Существуют специальные

методы оценки изменения стоимости капитала, которые и будут

рассмотрены ниже.

11

3. Инвестиции на фондовом рынке

Фондовый рынок (рынок ценных бумаг) принято

структурировать по нескольким признакам:

L Рынок ценных бумаг образуют: долевые ценные бумаги,

подтверждающие участие их владельцев в управлении АО; долговые

ценные бумаги, подтверждающие факт ссуды денежных средств и

дающие право на участии в прибыли заемщика.

2. Деление производится на две основных силы: государство, в

лице правительства и местных органов власти; частный бизнес (АО).

3. Рынок делится на первичный и вторичный рынок ионных бумаг.

Участники фондового рынка делятся на следующие группы:

- эмитенты:

- инвесторы;

- фондовые посредники;

- организации, обслуживающие рынок ценных бумаг;

- государственные органы регулирования и контроля.

Федеральный закон “О рынке ценных бумаг”, принятый в 1996

году, дает следующее определение эмитентам и инвесторам.

'"Эмитент - это юридическое лицо, группа юридических лиц,

связанных между собой договором, или государственные органы

власти и органы местного самоуправления, несущие от своего

обязательства перед инвесторами ценных бумаг по осуществлению

прав, удостоверенных ценной бумагой”. Таким образом, эмитент

поставляет на рынок товар - ценную бумагу и выпускает ее в

обращение.

"Инвестор - лицо, которому ценные бумаги принадлежат на

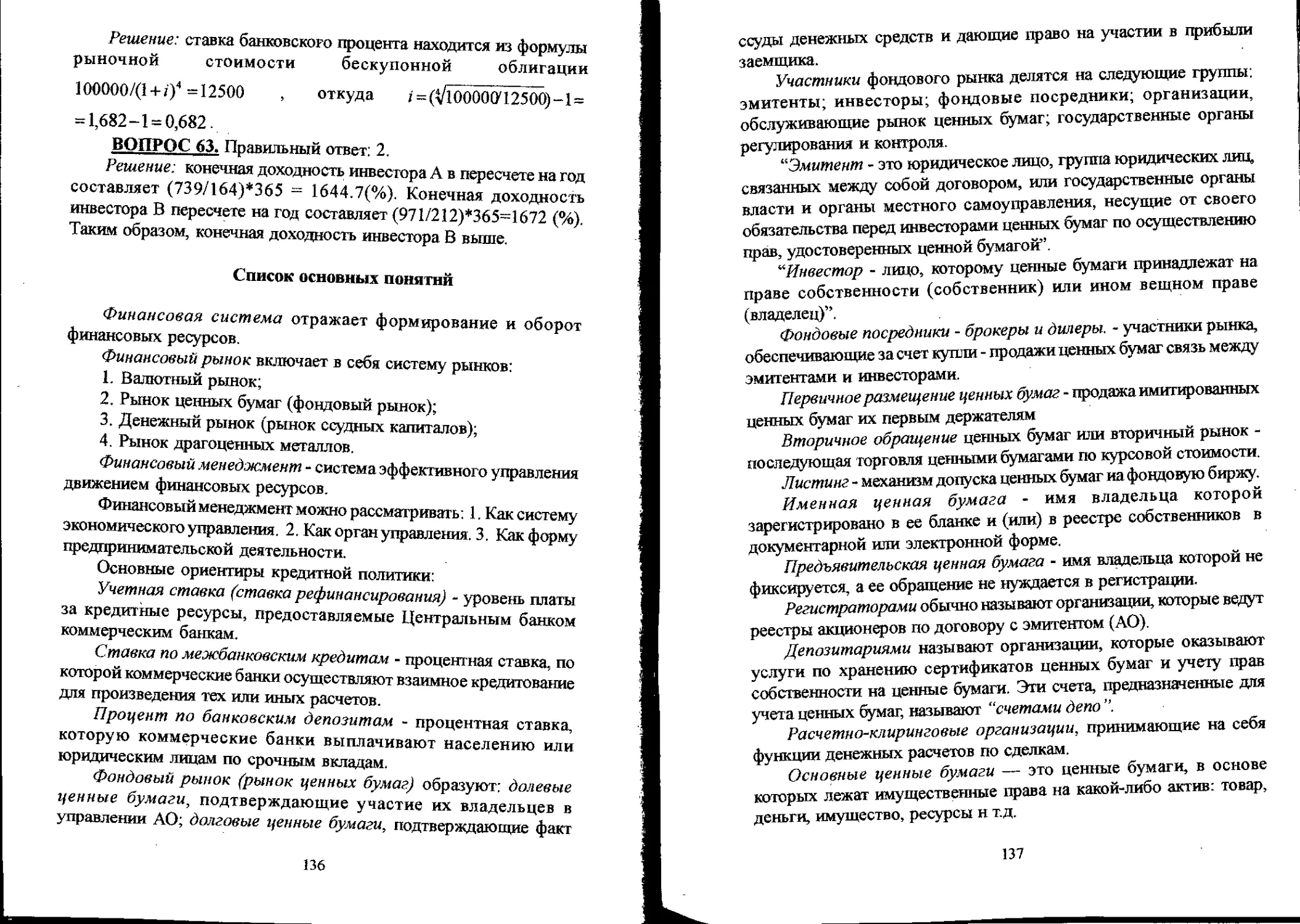

праве собственности (собственник) или ином вещном праве

(владелец)”. Инвесторы - все, кто покупает ценные бумаги. Их можно

классифицировать по многим признакам. Во-первых, по их статусу:

индивидуальный инвестор (физическое лицо), институальный

(коллективный) инвестор или профессиональный участник

фондового рынка. Во-вторых, инвесторов делят по целям

инвестирования. Тогда их делят на стратегических и портфельных.

Стратегический инвестор предполагает получить собственность,

завладев контрольным пакетом акций и получить прибыль, управляя

этой собственностью. Портфельный инвестор предполагает получит

доход от впадения и перепродажи ценных бумаг.

12

Организации, обслуживающие рынок ценных бумаг, включают

в себя:

- организаторов фондового рынка (фондовые биржи или

внебиржевые организаторы рынка);

- расчетные центры (расчетные палаты и клиринговые центры);

- депозитарии и регистраторов;

- информационные органы и организации.

Государственные органы регулирования рынка ценных бумаг

включают в себя:

- высшие органы управления (Президент и Правительство);

- министерства и ведомства (Министерство финансов РФ,

Федеральная комиссия по ценным бумагам и т.д.);

- Центральный банк РФ.

Фондовые посредники - участники рынка, обеспечивающие за

счет купли - продажи ценных бумаг связь между эмитентами и

инвесторами. Эти функции выполняют брокеры и дилеры. В

соответствии с законом “О рынке ценных бумаг” “брокерской

деятельностью признается совершение гражданско-правовых сделок

с ценными бумагами в качестве поверенного или комиссионера,

действующего на основе договора-поручения и комиссии либо

доверенности на совершение таких сделок. ... Дилерской

деятельностью признается совершение сделок купли-продажи

ценных бумаг от своего имени и за свой счет путем публичного

объявления цен покупки и (или) продажи определенных ценных бумаг

с обязательством покупки и (или) продажи определенных ценных

бумаг по объявленным лицом, осуществляющим такую деятельность,

ценам”. Таким образом, основная разница между брокером и дилером

состоит в том, что дилер, в отличие от брокера, осуществляет

операции с ценными бумагами за свой счет.

Первичное размещение ценных бумаг - продажа эмитированных

ценных бумаг их первым держателям. Первичное размещение акций

осуществляется:

1. При учреждении АО.

2. При увеличении уставного капитала.

Формы выпуска ценных бумаг:

- частное размещение без регистрации проспекта эмиссии среди

ограниченного "круга инвесторов (до 100 человек); в этом случае

размещение, как правило, проводится по единой цене.

13

- открытая продажа с регистрацией проспекта эмиссии среди

потенциально неограниченного круга инвесторов. При таком

размещении цена на акции определяется обычными рыночными

механизмами.

В Российской Федерации первичный рынок корпоративных

ценных бумаг формировался на чековых (ваучерных) аукционах.

Вторичное обращение ценных бумаг или вторичный рынок -

последующая торговля ценными бумагами по курсовой стоимости.

Если первичный рынок ценных бумаг зачастую связан с

внебиржевым рынком, то вторичный рынок подразумевает

существование как биржевого, так и внебиржевого рынков.

Основные различия между внебиржевым рынком и фондовой

биржей состоят в следующем:

1. На внебиржевом рынке отсутствует единый финансовый

центр и нет чётко выраженных территориальных границ.

2. Внебиржевой рынок не устанавливает жестких требований

к субъектам и объектам торговли.

3. Определение стоимости ценных бумаг на внебиржевом рынке

происходит между покупателем и продавцом (один на один).

Важнейшим элементом биржевой фондовой торговли является

механизм допуска ценных бумаг на фондовую биржу - листинг.

При образовании мирового фондового рынка все ценные бумаги

первоначально выпускались в бумажной форме, откуда и произошло

их название. В последние десятилетия, в связи с расширением

объемов рынка и развитием информационных технологий

появилась и начинает преобладать бездокументарная (безбумажная)

форма ценных бумаг. Развитие бездокументарной формы связано

также с изменение структуры рынка: с увеличением числа именных

и снижением доли предъявительских ценных бумаг.

Именная ценная бумага - имя владельца которой

зарегистрировано в ее бланке и (или) в реестре собственников в

документарной или электронной форме.

Предъявительская ценная бумага - имя владельца которой не

фиксируется, а ее обращение не нуждается в регистрации.

Предъявительская ценная бумага в бумажной форме имеет

определенные преимущества с точки зрения ее держателя, так как

практически не требует затрат иа ее обращение. В этом смысле,

когда рынок еще только развивается и отсутствуют в достаточной

14

мере капиталы для создания его инфраструктуры, выпуск

предъявительских ценных бумаг в бумажной форме — самый

быстрый, дешевый и легкий путь формирования рынка ценных

бумаг и фондового рынка в частности.

Именная ценная бумага в отличие от предъявительской обладает

двумя важными свойствами Во-первых, всегда известен ее владелец,

а во-вторых, поскольку в силу первого ее свойства все операции с

ней обычно подлежат фиксации, регистрации, постольку эти

операции становятся доступными для налогообложения со стороны

государства. Иначе говоря, при условии, что рынок ценных бумаг

уже достаточно развился, имеется сильнейшая тенденция к

увеличению выпуска именных бумаг, так как в этом заинтересованы,

с одной стороны, те, кто их выпускает, ибо это позволяет

контролировать все передачи прав собственности, а с другой —

государство, так как оно расширяет тем самым свою

налогооблагаемую базу. При этом и тому, кто выпускает в обращение

ценную бумагу, и государству сама по себе форма именной ценной

бумаги безразлична. Важен лишь признак регистрируемости в

чистом виде, что в конечном счете и ведет к тому, что бумажная

форма именной ценной бумаги все больше уступает место ее

безбумажной форме.

Предъявительская ценная бумага в определенных ситуациях

тоже фактически превращается в именную. Это связано с

процессами хранения пакетов таких бумаг, например, в

коммерческих банках и превращением последних в

представителей владельцев предъявительских ценных бумаг.

Сданная на хранение в банк на описанных условиях

предъявительская бумага имеет конкретного владельца,

заключившего соответствующий договор с этим банком, а значит,

по сути она превратилась в именную с точки зрения правовых

отношений. (Любая предъявительская денная бумага в каждый

момент времени кому-то принадлежит, у нее есть владелец и в

этом смысле она всегда является “именной”.)

Безбумажная ценная бумага — это всегда именная бумага, так

как в электронной памяти она зарегистрирована на определенное

юридическое или физическое лицо. Однако переход от бумажной к

безбумажной форме неизбежно сопровождается тем, что, с одной

стороны, ценная бумага может утрачивать некоторые свои свойства,

15

связанные именно с ее материальным носителем, а с другой —

приобретать новые качества, которые возникают в силу ее

“электронного” характера.

В этом смысле можно сказать, что бумажная и безбумажная

формы — это не просто формы, а стадии развития ценной бумаги,

это переход одного качества в другое. Безбумажная ценная бумага

— это не то же самое, что традиционная ценная бумага в виде

определенного бумажного бланка (предъявительского или

именного). Строго говоря, это уже не ценная бумага, а электронная

форма учета владельцев капитала, обладающих заранее

обозначенными правами и соответствующими обязательствами по

отношению к пользователю этого капитала.

По- видимому, с дальнейшим развитием информационных

технологий электронная (бездокументарная) форма ценных бумаг

будет все более вытеснять бумажную форму.

В связи с вышеизложенным, обеспечение учета и

информационного обслуживания фондового рынка становится

серьезной задачей, решение которой требует специальных

профессиональных институтов. Значительную часть этих функций

берут на себя депозитарии и регистраторы.

Регистраторами обычно называют организации, которые

ведут реестры акционеров по договору с эмитентом (АО).

Депозитариями называют организации, которые оказывают услуги

по хранению сертификатов ценных бумаг и учету прав

собственности на ценные бумаги. Эти счета, предназначенные для

учета ценных бумаг, называют "счетами депо”. Основная

обязанность регистратора - предоставление реестра эмитенту. При

этом депозитарий ведет учет ценных бумаг по договорам с их

держателями и, когда ценная бумага меняет владельца, это должно

учитываться как в реестре, так и на счетах депо в депозитарии.

Это достаточно сильно затрудняет заключение сделок на фондовом

рынке, особенно, если регистратор и депозитарий находятся в

разных районах страны. Это приводит к увеличению числа

посредников при учете и хранении ценных бумаг. В частности,

широкое распространение получил институт “номинального

держателя”. Номинальный держатель ценных бумаг - лицо, на

которое в реестре записано определенное количество ценных

бумаг, но которое не является их собственником. В большинстве

16

стран одна из общих тенденций развития фондового рынка

заключается в том, что депозитарии берут на себя функции

регистраторов. Это характерно и для России.

Кроме учета прав собственности на ценные бумаги на фондовом

рынке действуют расчетно-клиринговые организации, принимающие

на себя функции денежных расчетов по сделкам.

Таким образом, инфраструктуру фондового рынка можно

представит в следующем виде:

Инфраструктура фондового рынка

Техническая инфраструктура Функциональная инфраструктура

Расчетно-клиринговые организации ФБ и фондовые отделы бирж

Депозитарии Фондовые аукционы

Электронные сети Сети брокерских контор и инвестиционных компаний

Информационное обслуживание Фондовые магазины

Основные кредитные ориентиры. Финансовые отношения

и условия вложения средств (инвестирования) регулируются

государством. В частности, ключевую роль при оценке

эффективности инвестирования играет государственная кредитная

политика. Она в значительной степени определяет инфляцию, а

значит, для оценки реальной прибыли от вложения финансовых

средств участникам финансового рынка необходимо знать

основные параметры кредитной политики. Общепризнанными и

наиболее часто используемыми ориентирами кредитной политики

являются следующие:

1. Арцб(%)— учетная ставка (ставка рефинансирования)

Центрального Банка (ЦБ). Ставка рефинансирования представляет

собой уровень платы за кредитные ресурсы, предоставляемые ЦБ

коммерческим банкам.

2. (%) — средняя ставка по межбанковским кредитам

представляет собой процентную ставку, по которой коммерческие

банки осуществляют взаимное кредитование для произведения тех

17

или иных расчетов. Как правило, такие кредиты предоставляются

на короткий срок (несколько дней).

3. Азд(%) — средний процент по банковским депозитам,

т.е. процентная ставка которую коммерческие банки выплачивают

населению или юридическим лицам по срочным вкладам.

Теоретически для этих критериев должно выполняться

следующее соотношение Дрцв > ^МБК > ^БД • Это полностью

соответствует здравому смыслу: коммерческий банк не будет брать

кредит у другого банка, если такой кредит дороже государственного,

и не может выплачивать клиентам проценты, превышающие

проценты по собственным заемным средствам. В российских

условиях ставки по межбанковским кредитам часто оказываются

выше учетной ставки ЦБ, потому что банки не имеют возможности

брать у ЦБ кредиты в неограниченном количестве и на любой срок.

Эти ставки сильно зависят от срока заимствования и от

конъюнктуры рынка. Наивысшей изменчивостью отличаются

ставки по краткосрочным кредитам. Например, однодневные

(overnight) могут меняться в разы в течение недели и вполне могут

оказаться ниже ставок по депозитам.

Иногда в качестве кредитных ориентиров используется

изменение курса национальной валюты, дивиденды по банковским

акциям или доходность наиболее распространенных

государственных ценных бумаг.

Виды ценных бумаг. Ценные бумаги классифицируются по

многим признакам. Существующие в современной мировой

практике ценны бумаги делятся на два больших класса:

1. Основные ценные бумаги;

2. Производные ценные бумаги.

Основные ценные бумаги — это ценные бумаги, в основе

которых лежат имущественные права на какой-либо актив: товар,

деньги, имущество, ресурсы и т.д..

Основные ценные бумаги, в свою очередь, можно разбить на

две группы: первичные и вторичные ценные бумаги.

Первичные ценные бумаги основаны на активах, в число

которых не входят сами ценные бумаги. Это, например, акции,

облигации закладные и др.

Вторичные ценные бумаги — это ценные бумаги, выпускаемые

на основе первичных ценных бумаг; это ценные бумаги иа сами

18

ценные бумаги: варранты на ценные бумаги, депозитарные расписки

и фьючерсные и опционные контракты и т.д.

Производная ценная бумага — это форма выражения

имущественного права (обязательства), возникающего в связи с

изменением цены лежащего в основе данной ценной бумаги актива.

Если несколько упростить это определение и сделать его менее

строгим, то можно было бы сказать, что производная ценная бумага

- это ценная бумага на какой-либо ценовой актив: на цены биржевых

товаров: зерна, мяса, нефти, золота и т.п.); на цены основных ценных

бумаг (обычно, на индексы акций, на облигации); на цены

кредитного рынка (процентные ставки); на цены валютного рынка

(курсы) н т.п.

К производным ценным бумагам относятся: фьючерсные

контракты (товарные, валютные, процентные, индексные и др.) и

свободнообращающиеся опционы.

Основные виды ценных бумаг являются рыночными, т.е. могут

свободно продаваться и покупаться на рынке. Однако в ряде случаев

обращение ценных бумаг может быть ограничено, и ценную бумагу

нельзя продать никому, кроме как тому, кто ее выпустил, и то через

оговоренный срок. Такие бумаги являются нерыночными.

С точки зрения доходности ценные бумаги, как правило,

являются доходными, но могут быть и бездоходными, когда при

выпуске ценной бумаги не оговаривается размер дохода ее

владельцу.

Деление ценных бумаг на долговые и владельческие в своей

основе отражает два возможных способа использования денежных

средств: либо для приобретения какого-либо актива в собственность,

либо во временное пользование. Если ценные бумаги выпускаются

на ограниченный срок с последующим возвратом вложенных

денежных сумм, то они являются долговыми бумагами. Это

облигации, банковские сертификаты и др. Владельческие ценные

бумаги дают право собственности на соответствующие активы. Это

— акции, варранты, коносаменты и др.

По уровню риска виды ценных бумаг располагаются

следующим образом исходя из принципа: чем выше доходность,

тем выше риск и чем выше гарантированность ценной бумаги, тем

ниже риск (смотри рисунок).

19

Риск

Эмиссионные ценные бумаги выпускаются обычно крупными

сериями, в больших количествах, и внутри каждой серии все ценные

бумаги идентичны. Это, обычно—акции и облигации. Неэмиссионные

бумаги выпускаются поштучно или небольшими сериями.

В табл. 1 представлены инвестиционные характеристики

различных видов ценных бумаг (по западным меркам). Высший

балл- 1.

Таблица 1

Наименование ценной бумаги Надежность Текущая доходность Рост курсовой стоимости

1. Акции обыкновенные 4 1 1

2. Акции привелигированиые 3 3 2

3. Облигации краткосрочные 1 5 5

4.0блигации долгосрочные 2 4 3

5. Депозитные сертификаты 1 2 4

20

Инвестиционный портфель -совокупность собранных воедино

различных инвестиционных ценностей. Главная цель при

формировании портфеля, - оптимальное сочетание между риском

и доходностью. Считается, что оптимальная величина портфеля -

от 8 до 20 видов различных ценных бумаг. Разделение

инвестиционных ценностей на различные виды вложений

называется диверсификацией портфеля. Параметры, которыми

можно руководствоваться при создании портфеля:

1. Выбрать оптимальный тип портфеля:

а) Портфель, ориентированный на преимущественное

получение доходов за счет процентов и дивидендов;

б) Портфель, направленный на преимущественный прирост

курса ценных бумаг.

2. Оценка приемлемого сочетания риска и дохода. Здесь

инвесторов принято разделять на агрессивных и консервативных.

Исходя из определения первичного состава портфеля агрессивный

инвестор делает ставку, в основном, на акции предприятий. На

Западе это предполагает оптимальный риск (см. таблицу).

Консервативный инвестор приобретает, в основном, облигации и

государственные ценные бумаги.

Приблизительная структура портфеля

Вид ценной бумаги Агрессивный инвестор Консервативный инвестор

1. Акции 65% 20%

2.Облигации 25% 45%

3. Другие краткосрочные бумаги 10% 35%

Приведенные данные справедливы для развитой рыночной

экономики. В России, в условиях переходного периода, дивиденды

выплачивает лишь очень незначительная часть предприятий, а

облигации не являются надежными. Потому консервативные

21

инвесторы предпочитают инвестировать средства в акции

недооцененных “голубых фишек” и в низкодоходные валютные

ценные бумаги развитых стран. При неустойчивости российского

валютного рынка большинство инвесторов вынуждены быть

агрессивными.

3. При выборе схемы дальнейшего управления

инвестиционным портфелем возможны следующие варианты:

а) каждому виду ценной бумаги отводится определенный вес в

общей “корзине”, и при изменении курса ценных бумаг состав

портфеля пересматривается для сохранения выработанных

соотношений;

б) поддерживается гибкая шкала весов в общей “корзине”, вес

(количество) денег, вложенных в отдельные ценные бумаги

пересматривается в зависимости от коньюктуры рынка;

в) инвестор использует фьючерсы для изменения состава

портфеля, фьючерсы удобны для управления большими

портфелями, когда трудно отслеживать коньюктуру рынка по

отдельным позициям (отдельным вддам ценных бумаг).

Более пдробно принципы порфельного инвестирования будут

рассмотрены ниже.

22

4. Инвестиционные институты

Под инвестиционными институтами в экономической

литературе как правило подразумеваются ключевые участники

фондового рынка:

1. Финансовый брокер (хозяйствующий субъект, физическое лицо).

2. Инвестиционный консультант (физическое лицо).

3. Инвестиционная компания (холдинг, финансовая группа,

финансовая компания).

4. Инвестиционный фонд (открытый, закрытый).

В развитых странах инвестиционные фонды играют огромную

роль на фондовом рынке, аккумулируют в собственности и управляя

пакетами акций значительной части рынка. В процессе

приватизации в России чековые инвестиционные фонды сыграли

большую, хоть и неоднозначную роль. Приведем основные

положения об инвестиционных фондах, установленные программой

приватизации в 1994г.

Инвестиционным фондом является организация, мобилизующая

посредством выпуска акций свободные средства (в том числе

населения) и вкладывающие их от своего имени в ценные бумаги.

При этом вложением аккумулированных капиталов в ценные бумаги

(инвестированием) занимаются специальные инвестиционные

менеджеры, не зависимые от фонда, но имеющие с ним договор об

управлении инвестициями.

Разделение функций. Функцию управления портфелем активов

фонда выполняет управляющий или управляющая компания.

Функции по осуществлению расчетов при операциях с ценными

бумагами, в том числе при получении дивидендов и процентов по

принадлежащим фонду ценным бумагам и при расчетах с

акционерами фонда, осуществляет депозитарий фонда. Управляющий

действует на основе договора об управлении, депозитарий ~ на основе

депозитарного договора. Таким образом, на долю самого фонда

остается, в лучшем случае, распространение своих акций (зачастую

и это делает управляющий), определение своих инвестиционных

целей и контроль за деятельностью управляющего. Фонд - это, по

сути, лишь денежный мешок. Распоряжается деньгами,

находящимися в мешке, управляющий, а считает эти деньги и

переводит их в обмен на ценные бумаги депозитарий.

23

Типы инвестиционных фондов. Инвестиционные фонды бывают

открытые и закрытые. Понятия открытого и закрытого

инвестиционного фонда никак не связаны с понятиями открытого и

закрытого акционерного общества. Открытый инвестиционный фонд

принимает на себя обязательства выкупать свои акции у акционеров, и

акции открытых фондов не обращаются (во всяком случае^ в

цивилизованных странах) на рынке ценных бумаг. При этом выкуп

акций у акционеров производится по стоимости чистых активов фонда

(см. ниже), приходящихся на каждую выпущенную фондом акцию.

Закрытый инвестиционный фонд не имеет обязательств выкупать свои

акции у акционеров, и поэтому акции закрытых инвестиционных

фондов могут обращаться на рынке ценных бумаг.

Ограничиваемые организации. Учредителями и акционерами

инвестиционных фондов не могут быть ограничиваемые

учреждения и организации. Таковыми являются:

— министерства, ведомства и другие органы государственного

управления;

— предприятия в собственности общественных организаций;

— комитеты по управлению имуществом (для чековых

инвестиционных фоццов также и фонды имущества);

— государственные объединения предприятий (если хотя бы

одно из предприятий, входящих в объединение, имеет долю

государства в своем капитале 25 и более процентов);

— другие юридические лица, над которыми вышеуказанные

лица осуществляют контроль.

24

Аффилированные лица и аффилированная группа фонда.

Аффилированные лица фонда:

— учредители фонда;

— акционеры фонда, имеющие 25 и более процентов его акций;

— директора и должностные лица фонда;

— управляющий фонда.

Аффилированная группа фонда:

— сам инвестиционный фонд;

— аффилированные лица фонда;

— аффилированные лица управляющего, в том числе другие

инвестиционные фонды, имеющие с данным управляющим

договоры об управлении.

Учреждение фонда. При учреждении инвестиционный фонд

должен иметь определенный уставной капитал. В отличие от других

акционерных обществ, весь уставной капитал инвестиционных

фондов должен быть оплачен учредителями а течение 30 дней после

государственной регистрации фонда.

Учредителей инвестиционного фонда должно быть не менее

1. Учредителями инвестиционных фондов могут быть фонды

имущества (их доля не должна превышать 5 процентов уставного

капитала инвестиционного фонда). Однако учредителями чековых

инвестиционных фондов фонды имущества быть не могут.

Учредителями и акционерами не могут быть ограничиваемые

организации (см. выше).

При учреждении инвестиционных фондов вклады учредителей

могут быть сделаны:

— денежными средствами;

— ценными бумагами;

— недвижимым имуществом (ио не более чем 25 процентов

уставного фонда).

Вкладом учредителей чековых инвестиционных фондов

дополнительно могут быть сделаны также приватизационными

чеками.

Важнейшим разделом устава фонда (а также разделом договора

с управляющим, договора с депозитарием, проспекта эмиссии)

является инвестиционная декларация.

Инвестиционная декларация фонда должна содержать

следующие нормативы:

25

— доля средств фонда, инвестируемых в ценные бумаги

различных видов;

— доля прибыли фонда, направляемой на приращение

уставного капитала фонда.

Ограничения деятельности инвестиционных фондов. На

деятельность всех инвестиционных фондов, в том числе чековых,

наложены серьезные ограничения.

Фонды не имеют права выпускать привилегированные акции,

облигации и другие долговые обязательства (можно выпускать

только обыкновенные акции).

Фонды не имеют права формировать резервные и специальные

фонды.

Фонды не имеют права выдавать гарантии и совершать

залоговые сделки. Фонды не имеют права гарантировать в какой-

либо форме выплату дивидендов своим акционерам.

Фонды не имеют права совершать сделки с ценными бумагами,

если противоположной стороной сделки выступает аффилированное

лицо фонда. Сделка между двумя инвестиционными фондами,

имеющих общего управляющего, может быть совершена только с

согласия советов директоров обоих фондов.

Привлекать заемные средства имеют право только:

— инвестиционные фонды открытого типа;

— только на сумму, не превышающую 10 процентов стоимости

чистых активов;

— только на срок не более 3 месяцев;

— только для покрытия затрат на выкуп своих акций у акционеров.

Депозитарием может быть банк или иное юридическое лицо, не

являющееся аффилированным лицом инвестиционного фонда. Все

деньги, ценные бумаги и приватизационные чеки, принадлежащие

фонду, хранятся и переводятся только депозитарием. Депозитарий

вправе требовать созыва общего собрания акционеров

инвестиционного фонда, если рыночная стоимость чистых активов

фонда составит менее 50 процентов от их балансовой стоимости.

Аудитором инвестиционного фонда не может быть

аффилированное лицо инвестиционного фонда. Напротив, аудитором

инвестиционного фонда может быть ограничиваемая организация.

Доходы инвестиционного фонда и распределение его прибыли

осуществляется по следующей ниже схеме.

26

Схема формирования доходов и распределения прибыли

инвестиционных фондов

На другие цели чистая прибыль инвестиционного фонда

расходоваться не может.

В Российской Федерации небольшие инвестиционные

компании образовались, как правило, в процессе приватизации как

посредники, скупающие приватизационные чеки (ваучеры) и акции

приватизированных предприятий у населения и формирующие

более крупные пакеты акций для:

- продажи на биржевом и внебиржевом рынке крупным

инвесторам;

- для получения контроля над небольшими приватизируемыми

предприятиями.

В процессе приватизации граждане (физические лица)

- вкладывали ваучеры в чековые инвестиционные фонды;

- продавали ваучеры;

- получали по закрытой подписке акции предприятий, на

которых работали;

- вкладывали ваучеры в акции “голубых фишек”.

“Голубые фишки ” - это понятие используется для обозначения

наиболее крупных и надежных предприя т ий, акции которых обладают

высокой ликвидностью и котируются на биржах. В России к этим

предприятиям относятся: РАО Газпром, РАО ЕЭС России, нефтяные

компании, крупные предприятия цветной металлургии, пароходства

и ряд портов, некоторые другие естественные монополии.

27

В силу того, что в течении ряда лет формирование пакетов

акций приватизированных предприятий было основным

источником доходов небольших инвестиционных компаний, а также

того, что цена на акции была значительно ниже их реальной

стоимости, разница между ценой покупки акций у населения и

ценой продажи акций (.маржа) достигала сотен процентов.

Обращение венчурного капитала в России происходит в

основном на валютном и фондовом рынках, при этом структуру

валютного рынка определяют несколько десятков крупных банков

и финансовых групп, которые занимаются экспортом и импортом.

Инвестиционная деятельность банков.

Банки в России стали инвестиционными институтами в

процессе приватизации. Формирование банковской системы

происходило параллельно с ваучерной приватизацией и

образованием рынка корпоративных ценных бумаг (акций

приватизируемых предприятий). На начальном этапе приватизации

банки принимали незначительное участие в чековых аукционах, где

наиболее значительную роль играли вновь созданные чековые

инвестиционные фонды и инвестиционные компании. Роль банков

на фондовом рынке увеличивалась постепенно, когда в них стали

образовываться фондовые отделы, занимающиеся

профессиональной деятельностью на рынке ценных бумаг.

Ограничения, приведенные выше в положениях программы

приватизации на деятельность банков в настоящее время уже не

являются актуальными.

В мировой практике существует два подхода к деятельности

банков на фондовом рынке:

I. Коммерческим банкам разрешено проводить все

профессиональные операции на рынке ценных бумаг, те. быть

полноправным инвестиционным институтом.

2. Банки разделяются на инвестиционные и коммерческие.

Коммерческим банкам, которые принимают вклады и депозиты у

населения, запрещено заниматься некоторыми непрофессиональными

видами деятельности на рынке ценных бумаг в качестве инвесторов

(например, вкладывать деньги в корпоративные ценные бумаги), а

также осуществлять определенные виды профессиональной

деятельности (например, дилерскую), связанные с повышенным

риском.

28

Второй подход связан с необходимостью оградить вклады

населения от потерь в период кризиса в связи с возможным

банкротством банков, которые осуществляют рискованные

операции на фондовом рынке и применялся в США в течении

нескольких десятков лет. В целом в развитых странах в последнее

десятилетие наблюдается тенденция к размыванию различий между

коммерческими и инвестиционными банками.

В соответствии с законом РФ “О банках и банковской

деятельности” (1996год) банки могут осуществлять

профессиональные виды деятельности на фондовом рынке “в

соответствии с федеральными законами”. Таким образом банки в

России могут выполнять все виды деятельности и операций на

фондовом рынке:

- брокерскую и дилерскую деятельность;

- управление инвестициями и фондами;

- расчетное обслуживание участников фондового рынка;

- ведение реестров и депозитарное обслуживание;

- консультационную деятельность и т.д..

Центральный Банк России, как орган, выдающий лицензии и

осуществляющий контроль за банковской деятельностью,

регламентирует деятельность банков на рынке ценных бумаг.

На данном этапе для России характерно образование холдингов

и финансовых групп, включающих банки и инвестиционные

компании, которые в значительной мере определяют структуру

отечественного фондового рынка.

29

5. Доходность инвестиций и методы ее оценки

Под доходностью инвестиций, как правило, в литературе

подразумевается отношение полученных от вложений доходов к

сумме вложений. Доходность обычно выражается в процентах и

рассчитывается по сумме доходов, которые были получены (или

могли быть получены) за год:

„ , Среднегодовой доход

Доходность = —------------------х 100%

Сулило, вложений

Рассмотрим доходность основных видов ценных бумаг,

образующих фондовый рынок: облигаций, как наиболее

характерный пример долговых ценных бумаг; акций, как пример

другого вида фондовых ценностей,- долевых ценных бумаг.

Долевые ценные бумаги подтверждают участие их владельцев

в управлении АО; долговые ценные бумаги, подтверждают факт

ссуды денежных средств и дающие право на участии в прибыли

заемщика.

Доходы по облигациям. Как правило, облигации приносят

доход в виде фиксированного процента от номинальной стоимости.

Такие выплаты называются купонными. Купонная ставка по

облигациям рассчитывается по отношению к номинальной

стоимости, независимо от курсовой стоимости облигации:

Доход( процентные выплаты в руб.) 1ЛЛ0/

Купонная ставка - —--— -----------------------— х 100%.

номинальная стоимость

Из этой формулы доход (процентные выплаты за год, находится

следующим образом:

„ Номинальная стоимость х Купонная ставка

Доход =--------------------------------------.

100%

В случае бескупонных облигаций цена первичного размещения

устанавливается ниже номинальной стоимости. Эмитент погашает

облигации по номиналу. Эта разница (дисконт) образует доход

инвестора:

Доход __ Номинальная стоимость х Дисконт (в %)

(в виде дисконта) 100% ’

30

Возможна ситуация, когда эмитент вместе с купонной ставкой

размещает облигации с дисконтом. В этом случае доход держателя

облигации складывается из двух частей: купон и д исконт.

Доходность облигаций. В отличие от дохода, который

выражается в рублях, доходность выражается в процентах. Она

практически всегда сводится к годовому исчислению.

а) Текущая доходность. При определении текущей доходности

предполагается, что прибыль формируется отдельными порциями

за квартал, полугодие, год. Поэтому в качестве текущего дохода, чаще

всего, рассматривают только доход, выплачиваемый только по

купонам. Допускается также рассмотрение в качестве текущего дохода

j выплат в виде дисконта, если долговое обязательство эмитированы

s на срок менее года

Текущая Доход (процентнье выплаты за г°Д)х100%

доходность Рыночная цена (руб.) ’

текущая доходность по дисконтным бумагам определяется:

Текущая _ Доход (дисконт в руб.) ..100%

доходность Номинал - дисконт (руб.)

б) Конечная доходность. Конечная доходность формируется

за счет двух факторов, если эмитент устанавливает наряду с

купонной ставкой скидку' с номинала (дисконт) на срок более года.

Хотя держатель облигации реализует свой доход в виде дисконта

только при погашении, такой доход логично отнести к

среднегодовому исчислению:

ДОХОД Дисконт

(процентные выплаты) + '

(за все годы) '

Конечная

доходность

Срок обращения

Номинал - дисконт (руб.)

х100%

31

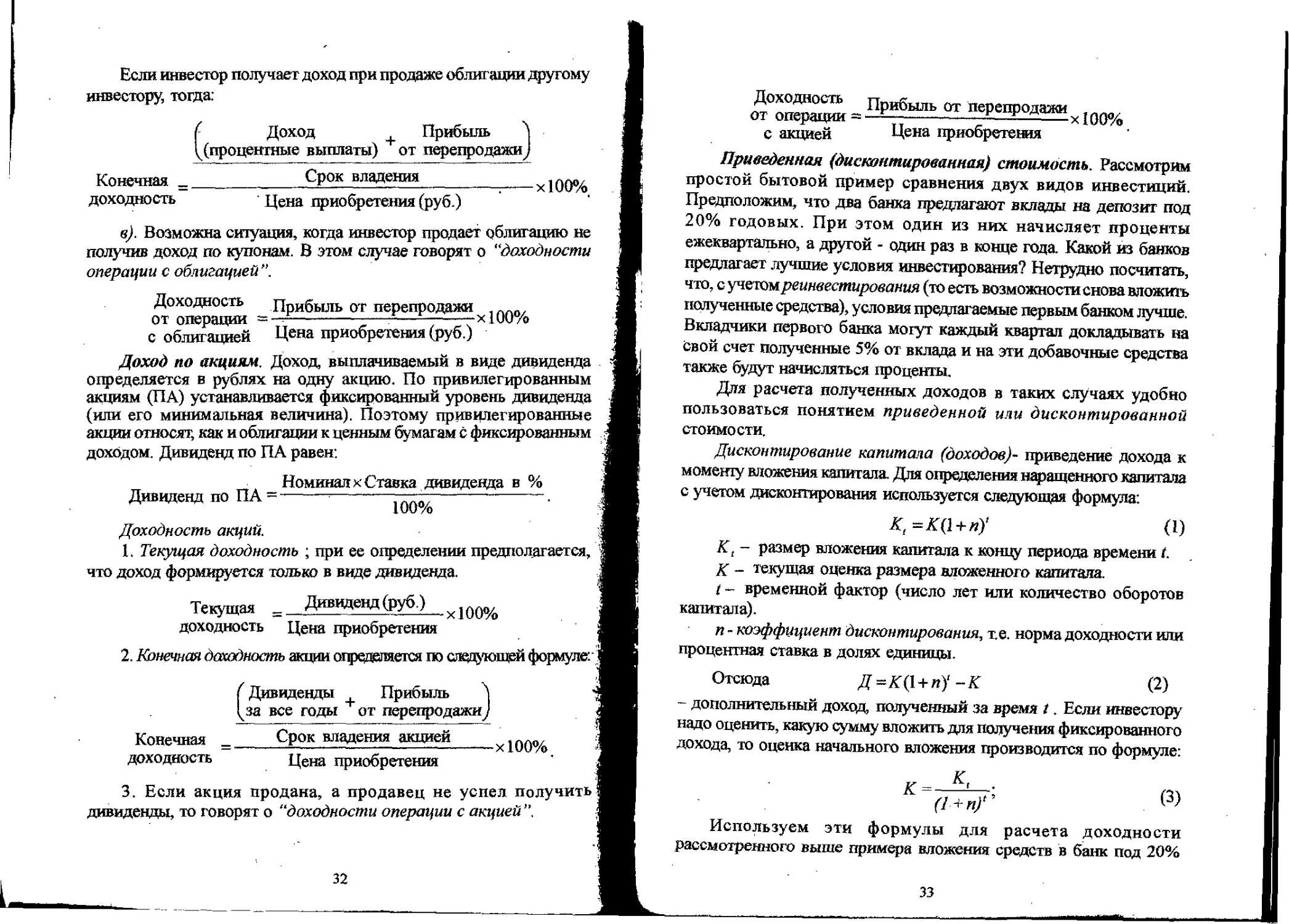

Если инвестор получает доход при продаже облигации другому

инвестору, тогда:

f Доход Прибыль А

((процентные выплаты) + от перепродажиJ

Конечная Срок владения* 100%

доходность ‘ Цена приобретения (руб.)

в) . Возможна ситуация, когда инвестор продает облигацию не

получив доход по купонам. В этом случае говорят о "доходности

операции с облигацией".

Доходность прибыль от перепродажи

от операции =—----------—-——-------х100%

с облигацией Цена приобретения (руб.)

Доход по акциям. Доход выплачиваемый в виде дивиденда

определяется в рублях на одну акцию. По привилегированным

акциям (ПА) устанавливается фиксированный уровень дивиденда

(или его минимальная величина). Поэтому привилегированные

акции относят, как и облигации к ценным бумагам с фиксированным

доходом. Дивиденд по ПА равен:

Номинал х Ставка дивиденда в %

Дивиденд по ПА =-------’------------------------.

Доходность акций.

1. Текущая доходность ; при ее определении предполагается,

что доход формируется только в виде дивиденда.

Текущая _ Дивиденд (руб.)

доходность Цена приобретения

2. Конечная доходность акции определяется по следующей формуле:

(Дивиденды + Прибыль А

(за все годы от перепродажи)

Конечная = Срок владения акцией xiqqq/0

доходность Цена приобретения

3. Если акция продана, а продавец не успел получить

дивиденды, то говорят о "доходности операции с акцией”.

32

Доходность Прибыль от перепродажи _

от операции -----------——— --------хЮ0%

с акцией Цена приобретения

Приведенная (дисконтированная) стоимость. Рассмотрим

простой бытовой пример сравнения двух видов инвестиций.

Предположим, что два банка предлагают вклады на депозит под

20% годовых. При этом один из них начисляет проценты

ежеквартально, а другой - один раз в конце года. Какой из банков

предлагает лучшие условия инвестирования? Нетрудно посчитать,

что, с учетом реинвестирования (то есть возможности снова вложить

полученные средства), условия предлагаемые первым банком лучше.

Вкладчики первого банка могут каждый квартал докладывать на

свой счет полученные 5% от вклада и на эти добавочные средства

также будут начисляться проценты.

Для расчета полученных доходов в таких случаях удобно

пользоваться понятием приведенной или дисконтированной

стоимости.

Дисконтирование капитала (доходов)- приведение дохода к

моменту вложения капитала. Для определения втащенного капитала

с учетом дисконтирования используется следующая формула:

Kt~K(l+n)‘ (1)

Kt - размер вложения капитала к концу периода времени t.

- текущая оценка размера вложенного капитала.

t - временной фактор (число лет или количество оборотов

капитала).

п - коэффициент дисконтирования, т.е. норма доходности или

процентная ставка в долях единицы.

Отсюда Д ~К(1 + п)‘ -К (2)

- дополнительный доход , полученный за время t. Если инвестору

надо оценить, какую сумму вложить для получения фиксированного

дохода, то оценка начального вложения производится по формуле:

(3)

Используем эти формулы для расчета доходности

рассмотренного выше примера вложения средств в банк под 20%

33

годовых с возможностью ежеквартального реинвестирования.

Отношение годового дохода к начальному вложению по формуле

(2) составит

д (0/0) - .Z.L = [(1 + 0,05)4 -1]-100% = 21,15%.

К к

Таким образом, общий доход с банковского депозита составит

больше 20%. Кроме того, рассмотренный пример позволяет лучше

понять один из принципов инвестирования: в случае равных доходов

на капитал, лучшим из вариантов инвестирования является тот,

который обеспечивает поступление средств в более ранние сроки.

Временной фактор, который определяется знаменателем в

приведенных выше формулах, и коэффициент дисконтирования

(норма доходности) позволяют оценить рыночную стоимость

ценных бумаг, если известна их доходность и уровень инфляции.

Приведем общеизвестную формулу для оценки курса купонных

ценных бумаг:

(1)

,, „ Доходность в%

Курс ц. б. =---------х номинал.

Ссудный процент

Под ссудным процентом обычно понимается ставка по

альтернативному, общепринятому вложению средств: Это может быть

средняя ставка по банковским депозитам, уровень инфляции и т.д.

Доходность операций с государственными ценными

бумагами.(ГКО, ОФЗ). Рассмотрим доходность ГКО

(Государственных краткосрочных бескупонных облигации). Доход

по ГКО формируется за счет дисконта. Министерство финансов и

Центральный банк России рассчитывают доходность ГКО по

следующей формуле:

n=^xIix^_xim

Ц, Т 100-СЯ

где

£) - годовая доходность ГКО с учетом налоговых льгот.

Я- номинал ГКО.

Т - количество дней от приобретения до погашения.

Цп - цена приобретения.

34

Тг - количество дней в году (365)

Си- ставка налога на прибыль.

Необходимо отметить, что в приведенной формуле множитель

в виде дроби, со ставкой налога на прибыль в знаменателе,

оказывается больше единицы. По российским законам, операции с

государственными ценными бумагами освобождены от налога на

прибыль. Таким образом, доходность ГКО с учетом налоговых льгот

оказывается выше реальной доходности, которую имеет инвестор,

приобретя краткосрочные облигации. Такое исчисление доходности

ГКО используется для сравнения с доходностью бумаг частных

эмитентов, по которым налог на прибыль выплачивается в полном

объеме.

Рассмотрим изменение цены ГКО на вторичном рынке, то есть

в промежуток времени Т между первичным размещением ГКО на

аукционе и моментом погашения по номиналу. Цена приобретения

ГКО на аукционе определяет доходность этих ценных бумаг к

погашению, которая вычисляется по формуле (1). Цена первичного

размещения на аукционе (а значит, и доходность) связана с

макроэкономическими показателями: инфляцией, учетной ставкой

Центрального банка и т.д.. Предположим, что имеют место

идеальные условия, когда отсутствуют любые случайные факторы,

и цена ГКО на вторичном рынке меняется так, что их доходность

остается постоянной. Пусть £) = const, тогда из формулы (1) можно

получить временную зависимость цены Цп - Цn(t):

(2)

Н-Тг

Тг + —(Гч)

г 100% 7

Здесь не учитываются налоговые льготы (Сн =0). Изменение

цены ГКО показано на рисунке. Идеальная зависимость,

рассчитанная по формуле (2) показана на графике сплошной линией

и представляет собой перевернутую гиперболу (отрицательный

аргумент t в знаменателе дроби).

В стабильных условиях, когда макроэкономические показатели

не меняются, рыночные колебания цены ГКО должны происходить

вокруг обозначенной выше зависимости с постоянной доходностью.

Если цена оказывается ниже этой кривой, то покупатель ГКО получит

35

более высокий доход к погашению за счет продавца, доходность

операции которого (доходность к аукциону) окажется ниже

начальной доходности к погашению. На практике чаще реализуется

обратная ситуация, показанная на графике пунктирной

зависимостью: цена ГКО после аукциона быстро растет и

доходность к погашению соответственно уменьшается.

Одной из причин отклонения цены от идеальной зависимости

является неравномерное размещение ГКО на аукционе. При

установлении минимальной цены (цена отсечки), по которой на

аукционе удовлетворяются заявки на покупку, часть участников

аукциона могут не получить ГКО (их заявки не будут

удовлетворены), а часть участников получат ГКО по разным ценам

в зависимости от своей заявки. Каждый из участников рынка имеет

свою доходность, то есть идеальные кривые на графике для

отдельных инвесторов выходят из разных точек на вертикальной

оси графика. В этом случае, когда значительная часть заявок остается

не удовлетворена на аукционе, в первые дни после аукциона спрос

на ГКО значительно превышает предложение.

Вторая причина того, что цена ГКО растет после аукциона, а

их доходность к погашению падает; заключается в спекулятивной

36

активности постоянных участников торгов. В первое время после

аукциона диапазон возможного изменения цен на ГКО выше, чем

во время, предшествующее погашению. Многие активные

(агрессивные) участники рынка используют время после аукциона

для получения спекулятивной прибыли от купли-продажи, а ближе

к погашению переключается на ГКО других серий или продают ГКО

более консервативным инвесторам и вкладывают средства в другие

фондовые ценности.

Более спокойным после аукциона рынок ГКО бывает в том случае,

если государство (Министерство финансов) остро нуждается в деньгах

и удовлетворяет все заявки. Более того, бывает, что проводятся

дополнительные аукционы по размещению ГКО. Таким образом на

рынке государственных ценных бумаг увеличивается предложение, что

приводит к уменьшению их цены и росту доходности.

Вместе с ГКО на российском рынке государственных ценных

бумаг широкое распространение получили облигации федерального

займа (ОФЗ) - государственные долгосрочные обязательства. В

отличие от ГКО, кроме дисконта доход по ОФЗ формируется за

счет купонных выплат. Поскольку размер купона и время его

выплаты держателю известны, биржевые торги и механизмы

изменения цены ОФЗ практически не отличаются от ГКО. Разница

заключается лишь в том, что кроме цены, покупатель ОФЗ

уплачивает продавцу причитающийся процентный доход за период,

начинающийся со дня, следующего за днем выплаты последнего

купона и завершающийся днем расчета по сделке (включительно).

Соответствующий процентный доход рассчитывается по следующей

формуле:

365

где П - сумма причитающегося процентного дохода.

н* номинальная цена ОФЗ.

к - процентная ставка купона.

Т1 - количество дней после выплаты последнего купона.

Кроме этого, покупатель выплачивает налог иа операции с

ценными бумагами (0,1% от суммы сделки). Доходность ОФЗ

(долгосрочных государственных обязательств) вычисляется по

следующей формуле:

37

I

(4)

Z?-

Здесь

У

Ро+П

х!00%

£> - доходность с учетом налоговых льгот (в % годовых)

л- процентный доход, вычисляемый по данной выше формуле.

Л- номинальная цена облигации.

к - процентная ставка купона.

Ро - цена покупки.

Р{ • цена перепродажи.

Сн - ставка налога на доходы в долях единицы.

X - количество лет до перепродажи.

При первичном размещении ГКО и ОФЗ на аукционе очень

важно для инвестора подать заявку на покупку по оптимальной

цене. Эта цена должна быть выше минимальной цены

удовлетворения заявки (цены отсечки) и быть к ней как можно

ближе, Разница между ценой заявки и ценой отсечки является

практически чистым доходом (убытками) инвестора. Цена отсечки

устанавливается государством по результатам анализа поданных

заявок и предсказать ее точно крайне сложно. Для определения цены

заявки от инвестора (покупателя ценных бумаг) требуется

макроэкономический анализ. Необходимо учитывать динамику курса

национальной валюты, ставку рефинансирования Центрального

банка, ситуацию на рынке ссудных капиталов и т.д.., т.е.

анализировать общеэкономическую ситуацию. Такой подход при

анализе фондового рынка используется для построения

долгосрочных прогнозов крупными инвесторами, которые могут

сохранять так называемую долгосрочную (длинную) позицию на

рынке, и для которых не имеют значения кратковременные

колебания курса ценных бумаг. На вторичном рынке используется

технический анализ, который опирается на текущую коньюктуру

рынка, в частности, на временные зависимости динамики цен.

Технический анализ - это анализ краткосрочных колебаний на

фондовом рынке и прогнозирование цеи на период от нескольких

дней до месяцев.

В целом, в течение промежутка времени от размещения до

погашения государственных облигаций, цены на них (при

38

стабильной макроэкономической ситуации) колеблются в

достаточно жестких пределах. При стабильных

макроэкономических показателях колебания цены ГКО не могут

выходить за пределы, связанные с ценой отсечки снизу и номиналом

облигации- сверху. Аналогичную плавную временную зависимость

имеют и купонные долгосрочные обязательства, поскольку время

и размеры выплат по купонам заранее известны. Это является очень

показательным примером того, почему облигации надежнее акций.

Цены на акции не ограничены ни сверху, ни снизу, а размеры

дивидендных выплат заранее неизвестны.

При первичном размещении ГКО и ОФЗ на аукционе очень

важно для инвестора подать заявку на покупку по оптимальной

цене. Эта цена должна быть выше минимальной цены

удовлетворения заявки (цены отсечки) и быть к ней как можно

ближе, Разница между ценой заявки и ценой отсечки является

практически чистым доходом (убытками) инвестора. Цена отсечки

устанавливается государством по результатам анализа поданных

заявок и предсказать ее точно крайне сложно. Для определения цены

заявки от инвестора (покупателя ценных бумаг) требуется

макроэкономический анализ. Необходимо учитывать динамику курса

национальной валюты, ставку рефинансирования Центрального

банка, ситуацию на рынке ссудных капиталов и т.д., т.е.

анализировать общеэкономическую ситуацию. Такой подход при

анализе фондового рынка используется для построения

долгосрочных прогнозов крупными инвесторами, которые могут

сохранять так называемую долгосрочную (длинную) позицию на

рынке, и для которых не имеют значения кратковременные

колебания курса ценных бумаг. На вторичном рынке используется

технический анализ, который опирается на текущую коньюктуру

рынка, в частности, на временные зависимости динамики цен.

Технический анализ - это анализ краткосрочных колебаний на

фондовом рынке и прогнозирование цен на период от нескольких

дней до месяцев.

В целом, в течение промежутка времени от размещения до

погашения государственных облигаций, цены на них (при стабильной

макроэкономической ситуации) колеблются в достаточно жестких

пределах. При стабильных макроэкономических показателях

колебания цены ГКО не могут выходить за пределы, связанные с

39

ценой отсечки снизу и номиналом облигации- сверху. Аналогичную

плавную временную зависимость имеют и купонные долгосрочные

обязательства, поскольку время и размеры выплат по купонам заранее

известны. Это является очень показательным примером того, почему

облигации надежнее акций. Цены на акции не ограничены ни сверху,

ни снизу, а размеры дивидендных выплат заранее неизвестны.

Полный поток доходов. Как уже отмечалось, понятие

инвестиционного проекта предполагает вложение средств и

получение доходов от этого вложения, растянутые во времени. Из

многочисленных характеристик инвестиционных проектов нам

потребуется: размер инвестиций С(Г)и размер доходов R(t). как

функции от времени, то есть их распределение по временным

интервалам. Рассмотрим следующие показатели:

1. NPV (net present value) - в переводе с английского, - чистый

приведенный (текущий) доход. При помощи данного показателя все

затраты и доходы по анализируемому проекту приводятся гудем

дисконтирования к одному моменту времени.

После этого находится разница между приведенными затратами

и доходами:

(1) NPV =_С(0) + Я(0)-2-^г + 27^г

Щ1 + 0 Zj(l + z)

t - период времени (порядковый номер года).

п - год окончания финансирования проекта.

к - год окончания получения дохода (последний год, когда

получаются доходы по проекту).

i - процентная ставка по альтернативному, безопасному способу

вложения.

Иногда величину NPV иазывют приведенной стоимостью

инвестиционного проекта или полным потоком чистого дохода.

Размер приведенной стоимости определяет величину чистых

доходов которые получит инвестор с учетом инфляции.

В российских условиях, наиболее удобное значение / - годовой

рост курса доллара США по отношению к рублю. Размерность t

должна соответствовать временным промежуткам г, т.е., если

исчисление проводится в годах, то / - годовая процентная ставка в

долях единицы. Слово “приведенный” доход, вместе со

40

знаменателем в каждом слагаемом дают способ определения

реальных затрат и доходов с учетом инфляции. Эта формула

написана для случая единого (сквозного) дисконтирующего

множителя 1/(1 н-/у . Величина / может меняться во времени от

года к году. Поэтому формула должна быть переписана в следующем

виде:

(2)

NPV = -С(0) + Я(0) + ---2 —-—-—т.—1_ _ ----------------

(1+0 (i+O(i+/2) (i+zj(i+/2)...(i+/A)

В последнем члене в числителе находится только R(t),

поскольку получение дохода по проекту может происходить после

окончания вложений (после года номер п ). В формуле до п ~ го

члена в числителе стоит разница между доходами и расходами, а

знаменатель меняется только в связи с изменением ставки по

альтернативному вложению.

Показатели затрат и доходов могут быть приведены к любому

году. В записанных выше формулах эти показатели приведены к

началу проекта. Для приведения к другому году, например к т - му,

в членах, для которых t < т > вместо дисконтирующего

множителя 1/(1 +1)( будет использоваться обратный множитель

(1 + i){. Когда такие вычисления проведены, приведенная стоимость

проекта на указанный момент времени может служить для инвестора

ориентиром для возможной продажи (или покупки) незавершенного

проекта другому (у другого) инвестора.

2. Эффективность инвестиционного проекта. Срок

окупаемости. Для упрощенного подсчета срока окупаемости

проекта следует по формулам (1) илн (2) отдельно просуммировать

к некоторому моменту времени приведенные затраты и доходы.

Момент времени, когда сумма приведенных доходов превысит

сумму приведенных затрат считается сроком окупаемости проекта.

Чем меньше срок окупаемости, тем лучше.

3. Рентабельность проекта. Рентабельность вычисляется

следующим образом:

р Сумма приведенных доходов

сумма приведенных затрат

41

Я(0) + ...+

то есть Р =

С(п)

а+0"

- для сквозного дисконтирующего

С(0)+ ..,+

множителя.

Если доходность по альтернативному вложению меняется, то

рентабельность оценивается следующим образом:

Я(0) + ...+

*(*)

Р^

С(0) + ...+

чем выше значение рентабельности, тем эффективнее проект.

42

6. Введение в фундаментальный анализ

В развитых странах анализ финансового сотояния предприятия

базируется на финансовых отчетах, которые должны показывать

следующие основные положения:

1. Финансовое состояние на конец периода

(the Financial Position at Periods End);

2. Потоки денежных средств за период

(the Cash Flows for the Period);

3. Доходы за период

(the Earnings for the Perid);

4. Вклады собственников и выплаты собственникам за

период (the Investments by and Distributions to Owners for the Period).

Основным документом для анализа деятельности предприятия

является его балансовый отчет, а основным инструментом, -

основное бухгалтерское уравнение:

Активы = Обстоятельства + Собственный (акционерный) капитал

(Assets == Debt + Equity )

Это уравнение отражает необходимость сбалансировать активы

предприятия с суммой долгов и размером собственного

(акционерного) капитала. Долг может выражаться в форме векселей,

ссуд или других возможных обязательств. Акционерный капитал

может состоять из нераспределенных доходов и суммарной

стоимости акций, распределенных между собственниками. Эта

комбинация долгов и собстенного капитала предприятия определяет

структуру капитала (capital structure) и называется иногда

капитализацией (capitalization) компании.

Одним из важнейших принципов, которым должен

руководствоваться менеджер, является концепция повышения

стоимости фирмы(СгеаИоп of Value). Факторами повышения

ценности фирмы могут являться рост ее доходов, снижение рисков,

повышение эффективности работы и т.д.

43

Если анализировать возможности повышения стоимости на

основе основного бухгалтерского уравнения, то у менеджера есть

два пути :

1. Менять структуру активов компании (левая часть уравнения).

2. Менять соотношение между собственным капиталом и

долговыми обязательствами фирмы (правая часть уравнения).

Первый путь более очевиден: дополительные доходы может

принести приобретение нового оборудования, расходы на рекламу

и маркетинг и т.д. Однако при этом необходимо помнить, что

изменение активов требует источников средств, которые заложены

в правой части уравнения. Повышение ценности фирмы за счет

изменения правой части уравнения оказывается гораздо более

тонкой и сложной процедурой.

Прежде всего, долговые обязательства компании имеют

разные временные характеристики: долгосрочные и

краткосрочные долги. Обычно долгосрочные активы

финансируются из долгосрочных финансовых источников и -

наоборот. В правой части уравнения заложены также возможности

распределения прибыли предприятия, например, соотношение

между увеличением основных фондов и размером дивидентов,

которые выплачиваются акционерам.

Для распределения активов и пассивов компании по порядку

временных характеристик статьи в балансе располагаются в порядке

убывающей ликвидности. В табл. 2 привен а прин цип иальн ая схема

баланса в развитых странах.

Для оценки финансовой деятельности и положения

предприятия на основе баланса чаще всего используют три группы

показателей:

1. Показатели эффективности производственной

деятельности;

2. Показатели ликвидности;

3. Показатели финансовой устойчивости.

Мы приведем некоторые показатели именно в такой их

квассификации, однако необходимо учитывать, что их разделение

на группы весьма условно и в фундаментальном анализе в

зависимости от целей могут использоваться другие показатели в

других комбинациях.

44

Таблица 2

Принципиальная схема баланса в развитых странах

Актив Пассив Заемные средства и собственный (акционерный) капитал

1. Текущие активы: (Current Assets) Денежные средства (Cush) Легкореализуемые ценные бумаги (Marketable Securities) Счета к получению (дебиторская задолженность) (Accounts Receivable) • Товарно-материальные запасы (Inventories) Авансированные расходы и прочие активы (Prepaid Expenses and Other Assets) 2. Долгосрочные активы: (Long-Term Assets) Капитальные вложения (инвестиции) (Investments) Земля (Land) Здания и сооружения (Buildings) Оборудование (Equipment) 1. Текущие обязательства: (Cuppent Liabilities) Векселя к оплате (Bank Notes Payable) Часть долгосрочного долга к оплате (Current Portion - Long Term Debt) Счета к оплоте и начисленные издержки к оплате (Accounts Payable and Accrued Expenses) Задолженность по выплате налогов (Accrued Taxes) 2. Долгосрочные обязательства: (Long-Term Liabilities) Долгосрочный долг (Long-Term Dept) Отсроченный подоходный налог- (Diferred Income Taxes) 3. Собственный (акционерный) капитал: (Owners ’ Equity) Обычные акции (Common Stock) Оплаченный капитал (Paid-in Capital) Нераспределенная прибыль (Retained Earnings)

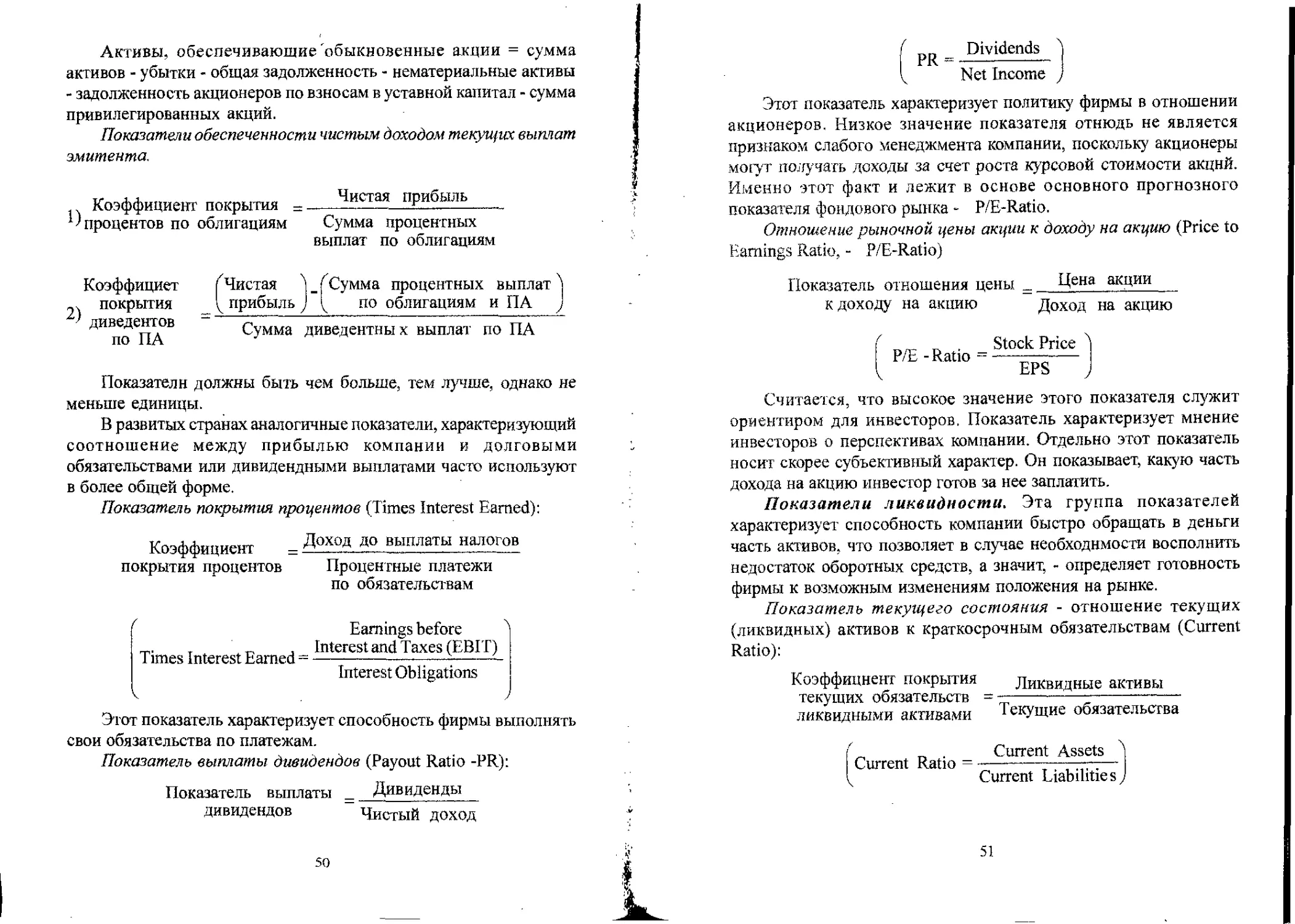

Например, с точки зрения участника фондового рынка,

приобретающего акции предприятий, показатели надежности

предприятия могут делитьтся на:

1. Надежность предприятия в целом.

2. Надежность эмитента с точки зрения возврата вложенных в

ценные бумаги средств.

3. Надежность эмитента с точки зрения возможности получения

доходов по ценным бу .магам.

Показатели эффективности производственной

деятельности. Приведем сначала некоторые наиболее часто

используемые в развитых странах показатели.

Маржа прибыли (Profit Margin) или, как его называют по-

другому, прибыльность продаж (Return of Sales - ROS):

Прибыльность продаж --

Чистый доход

Чистая выручка

иг реализации

г. w Net Income) ?

Profit Margin =-----------

Net Sales J

Показатель характеризует способность фирмы получать не

только выручку от продажы своих товаров и услуг, но и доходы.

Этот показатель очень сильно меняется в зависимости от рода