/

Автор: Маленков Ю.А.

Теги: динамика народного хозяйства экономическое развитие экономика отдельных стран экономика мирового океана менеджмент инвестиции

ISBN: 5-8110-0047-2

Год: 2002

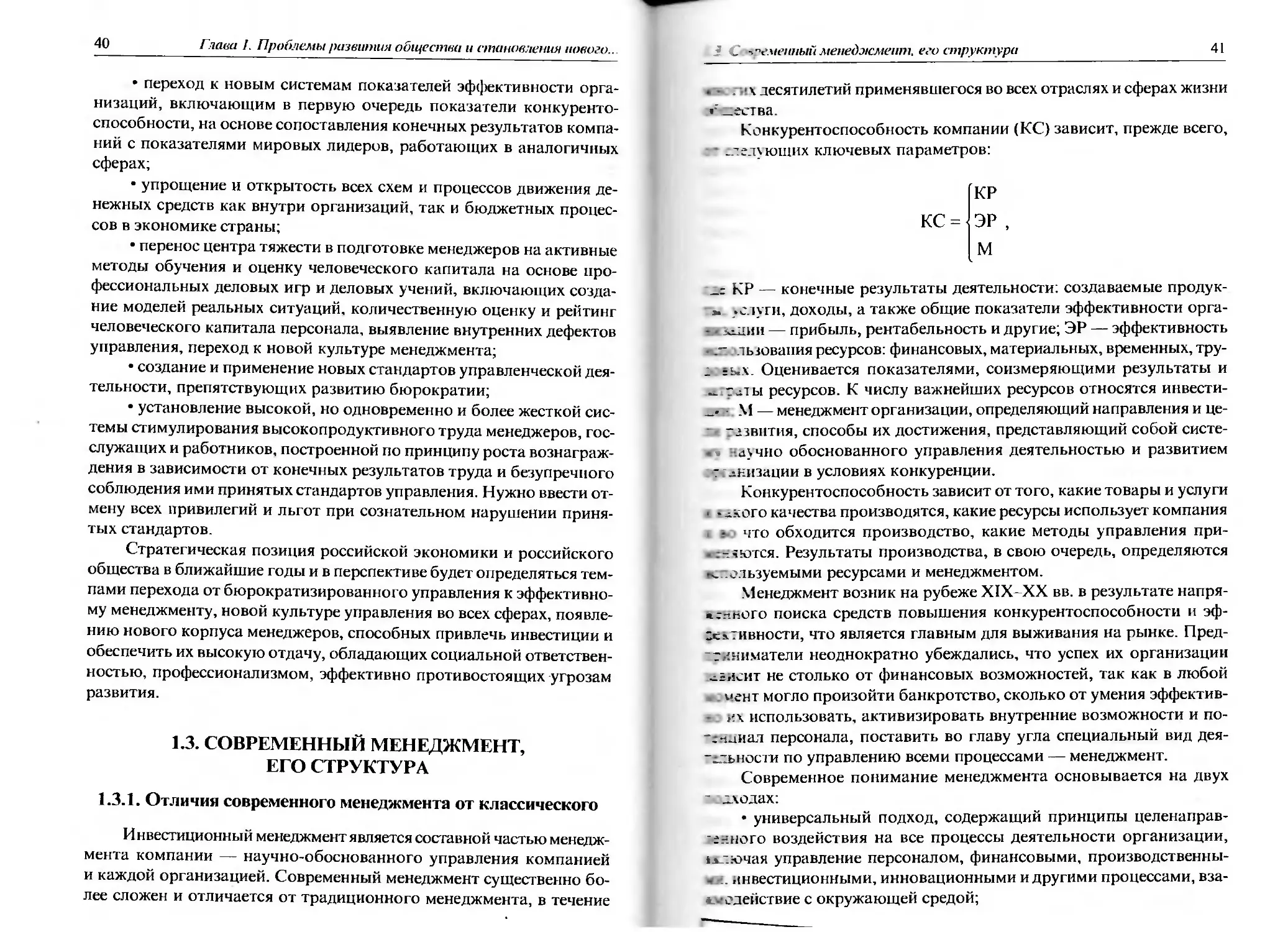

Текст

03-3

2JL-7

Ю. А. Маленков

НОВЫЕ МЕТОДЫ

ИНВЕСТИЦИОННОГО

МЕНЕДЖМЕНТА

Издательский дом «Бизнес-пресса»

Санкт-Петербург

2002

УДК 330.322.5

ББК 65.9 (2 Рос) 56

М 18

ГОСУДАРСТВЕННАЯ

БИБЛ ПОТЕКА

___ 2 0 0 3

Маленков Ю. А.

М 18 Новые методы инвестиционного менеджмента..— СПб.:

Изд. дом «Бизнес-пресса», 2002.— 208 с.

В книге рассмотрены сущность современного менеджмента, принци-

пы и методы современного инвестиционного менеджмента, требования

к обоснованию инвестиционных проектов. В доступной форме изложены

стандарты расчетов эффективности инвестиционных проектов, методы

и технология принятия инвестиционных решений. Показаны дефект ы ме-

тодики, дисконтирования, широко применяемой в современном бизнес-

планировании, приводящие к принятию ошибочных инвестиционных ре-

шений, недооценке проектов развития.

Приведены новые методы оценки полных экономических результа-

тов проектов, обеспечивающих реальную оценку эффективности инвести-

ций, устраняющие барьеры на пути движения прямых инвестиций.

Книга развивает управленческое мышление и нестандартные подхо-

ды к решению сложных проблем управления компаниями. Она предназ-

начена для широкого круга читателей — предпринимателей, руководите-

лей, управленческого персонала, инженеров, экономистов, аспирантов,

студентов, для всех интересующихся новыми методами менеджмента, клю-

чевыми проблемами роста конкурентоспособности и эффективности.

ISBN 5-8110-0047-2

© Маленков Ю. А., 2002

© Издательский дом «Бизнес-пресса», 2002

ОГЛАВЛЕНИЕ

Введение..........................................................4

Глава 1. Проблемы развития общества и становлении нового

российского менеджмента......................................... 12

1.1. Суперфакторы-угрозы прогрессу российского общества

и необходимость инвестиций................................... 12

1.2. Проблема дебюрократизации................................32

1.3. Современный менеджмент, его структура....................41

1.3.1. Отличия современного менеджмента от классического..41

1.3.2. Структура современного менеджмента.................55

Глава 2. Сущность, принципы и методы эффективного инвестиционного

менеджмента .....................................................63

2.1. Сущность и цели инвестиционного менеджмента..............63

2.2. Принципы разработки и менеджмента инвестиционных проектов.68

2.2.1. Принципы финансирования инвестиционных проектов....69

2.2.2. Общие требования к обоснованию инвестиционных проектов .... 77

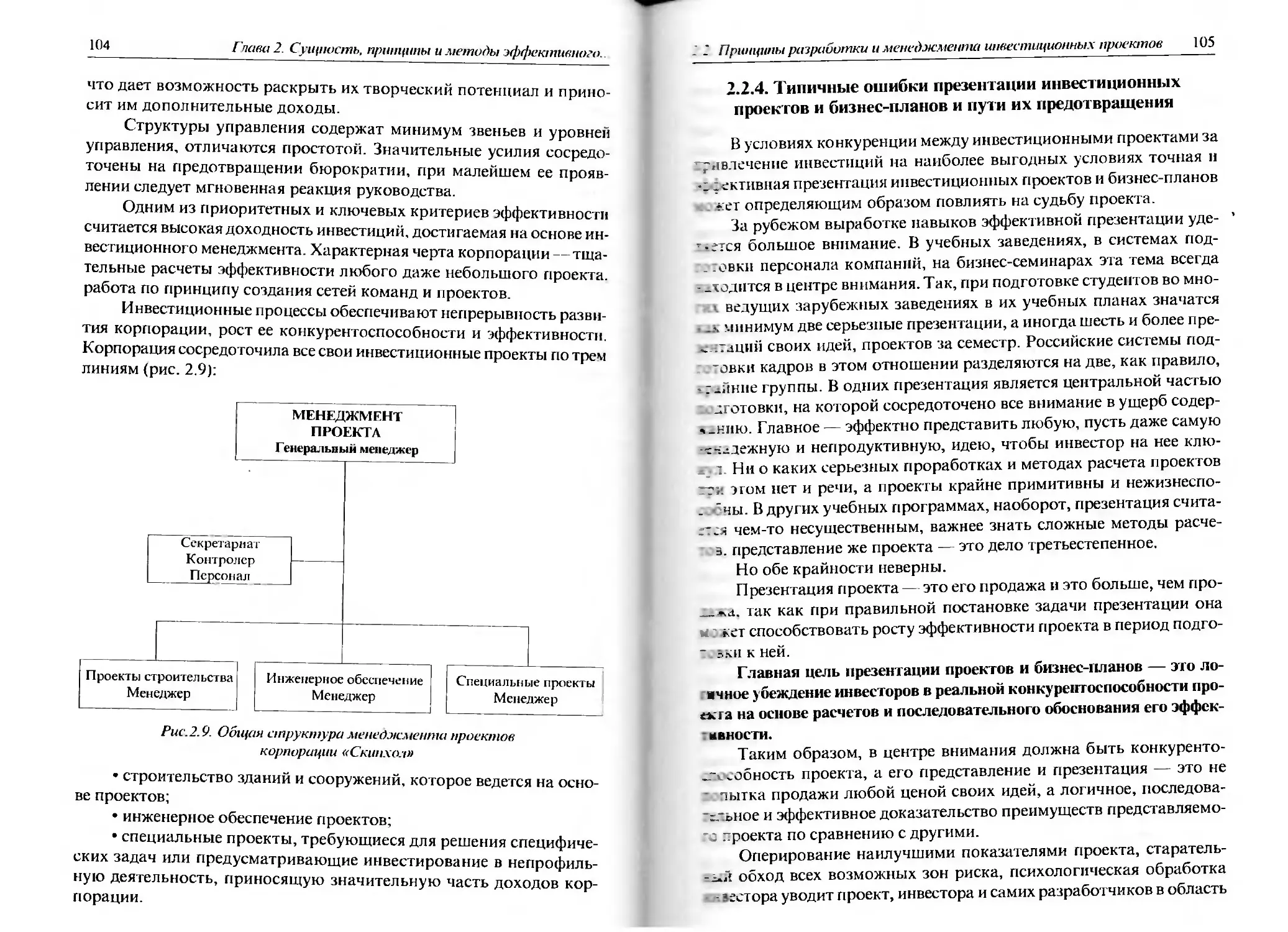

2.2.3. Принципы менеджмента проектов......................91

2.2.4. Типичные ошибки презентации инвестиционных проектов

и бизнес-планов и пути их предотвращения................ 106

Глава 3. Основные стандарты расчетов эффективности инвестиций.

Методы дисконтирования как фактор ошибочных инвестиционных

решений..........................................................ИЗ

3.1. Стандарты расчетов эффективности инвестиций и их влияние

на кризисы мировой экономики.................................113

3.2. Методы стандартных расчетов эффективности инвестиций....117

3.3. Главные дефекты методики дисконтирования и их влияние

на принятие ошибочных инвестиционных решений................ 132

Глава 4. Новые методы расчетов реальной эффективности инвестиций

и принятия инвестиционных решении.............................. 152

4.1. Методология принятия эффективных инвестиционных решений...• 152

4.1.1. Виды управленческих решений и конкуренции в области

инвестиционных процессов................................. 152

4.1.2. Методология принятия инвестиционных решений...... 162

4.1.3. Критерии эффективности инвестиционных проектов..... 174

4.2. Принципы комплексной оценки эффективности инвестиций..... 180

4.3. Новые методы определения полных экономических

результатов и эффективности инвестиционных проектов......... 185

Заключение ....................................... 204

ВВЕДЕНИЕ

Ключевая проблема успешного развития каждой компании

и экономики страны в целом — это рост конкурентоспособности.

Главным фактором ее роста является эффективный менеджмент —

система научно обоснованного управления персоналом и ресурсами

организаций, определяющая стратегию их развития, методы и спо-

собы их практической реализации.

Современный менеджмент существенно отличается от менедж-

мента прошлых лет и представляет собой чрезвычайно сложную и раз-

ветвленную систему, объединяющую такие виды менеджмента, как

инвестиционный, финансовый, стратегический, производственный,

маркетинговый и многие другие. Новые методы системного менедж-

мента предназначены для эффективного ответа менеджеров новым

вызовам окружающего мира.

Особое место в системе методов современного менеджмента за-

нимает инвестиционный менеджмент, определяющий основу разви-

тия и будущее каждой организации. Без правильного определения

направлений и объемов инвестиций в основные фонды, человеческий

капитал, системы управления развитие прекращается, теряются кон-

курентоспособность и жизнеспособность организации.

Инвестиционный менеджмент — это система научно обоснован-

ного управления инвестициями не только финансовыми, но и чело-

веческим капиталом, материальными ресурсами, интеллектуальны-

ми активами, резервами времени. В условиях быстрого обновления

производств, технологий, создаваемых продуктов и услуг все большее

количество работников современных организаций вовлекается в раз-

личные проекты развития своих компаний. Чем больше людей быст-

рее и качественнее освоят методы инвестиционного менеджмента, тем

. , ние

5

?чнее и правильнее станут их решения, тем выше будет эффектив-

чггь каждой компании и экономик стран в целом, тем устойчивее

'. дут развиваться и мировые рынки. В XXI веке из инструмента эли-

тарных менеджеров инвестиционный менеджмент должен превратить-

.«. в настольный инструмент каждого работника, так как он опреде-

люшим образом влияет на конкурентоспособность и эффективность

’хзвития компаний.

В современных организациях инвестиционный менеджмент явля-

ется одним из наиболее уязвимых звеньев. Анализ причин банкротств

многих компаний, в том числе тех, чье положение казалось незыбле-

ч * прочным в течение многих лет, показывает, что в их основе, как

травило, стратегические просчеты и ошибки собственников и менед-

-еров компаний, принимающих инвестиционные решения. Какие

-родукты и товарные линии развивать, увеличивать или сокращать

производственные мощности, какие технологии приобретать, как

.пользовать полученные прибыли — на потребление или развитие

-роизводства? Эти и другие ключевые вопросы являются определяю-

щими для судьбы любой организации.

Часто решение стратегических вопросов инвестиций компаний

-эходигея в руках всего одного человека, который выносит свое зак-

лючение по поводу целесообразности финансирования соответствую-

щих направлений развития. Проблема в том, что существующие стан-

дартные методы анализа эффективности инвестиций настолько

сложны, что для большей части собственников и менеджеров они

сказались недоступными и поставили их в полную зависимость от

расчетов других специалистов, выполняющих финансовые расчеты

эффективности проектов. К сожалению, большая часть этих специа-

листов использует методы, основанные на принципах дисконтирова-

ния. которые искажают реальную эффективность инвестиций, приво- .

дят к неправильным инвестиционным решениям, мешают преодолеть

колоссальный разрыв между потребностями в инвестициях и их ре-

альными потоками в России и во многих других странах.

Сегодня для получения инвестиционных кредитов в банках, при-

влечения инвесторов необходимо разрабатывать стандартизирован-

ные бизнес-планы. Этими методами охвачены экономики целых стран.

Но темпы экономического роста в этих странах в последнее десяти-

летие замедляются, реальная эффективность инвестиций отличается

от эффективности, обещаемой бизнес-планами; несмотря на появле-

ния мощных ЭВМ и сложных моделей, по которым производятся

расчеты, количество банкротств не сокращается, а быстро увеличи-

вается.

6

Введение

Как показано в книге, это связано с тем, что стандартные методы

и системы обоснования эффективности инвестиционных проектов, по-

строенные на принципах дисконтирования, приводят к ошибочным

выводам о нецелесообразности многих на самом деле эффективных

проектов реальных производств.

Менеджмент компаний-лидеров мировой экономики всегда сле-

дует принципу здравого смысла, опираясь на ясные и прозрачные для

собственников и трудового коллектива инвестиционные решения.

В этих компаниях инвестиционный менеджмент является ключевым

элементом стратегического управления, применяются системы тща-

тельного планирования и контроля эффективности инвестиций. Соб-

ственники и руководители компаний лично принимают участие в

расчетах вместе с привлекаемыми специалистами, понимая, что нельзя

слепо передавать обоснование стратегических инвестиционных ре-

шений другим специалистам, так как это равносильно передаче им

рычагов стратегического управления своими компаниями.

Но компаний-лидеров в мире не так уж и много. Основная часть

компаний, чье рыночное положение ненадежно, а рыночные пози-

ции и рейтинги неустойчивы, использует другие принципы, которые

отрицательно влияют на эффективность их инвестиционной деятель-

ности, а следовательно, и стратегию их развития в целом. Часто ру-

ководители, принимая инвестиционные решения, ссылаются на не-

хватку времени и дефицит знаний в области инвестиционных расчетов

и принимают решения интуитивно или используя в качестве аргумен-

тов расчеты других специалистов. Сущность же расчетов эффектив-

ности инвестиций остается им самим непонятной. Это равносильно

тому, что самолетом управлял бы пилот, не имеющий необходимых

знаний и принимающий решения об изменении курса на основе пест-

рых наборов советов со стороны и своей интуиции. Такой полет ничем

не будет отличаться от игры в рулетку: может быть, повезет, а скорее

всего, нет. Точно так же подавляющая часть инвестиционных реше-

ний сегодня — это в большей мере игра в рулетку, чем точный расчет

и обоснование принятого курса. Но шансы разориться при этом го-

раздо выше, чем шансы успеха. В этом одна из главных причин низ-

кой конкурентоспособности многих компаний.

Чтобы этот процесс был успешен, нужно быстрое освоение про-

фессиональных методов инвестиционного менеджмента каждым

предпринимателем, менеджером, всеми, кто хочет быть уверенным

в завтрашнем дне. Многие инвесторы и предприниматели ошибочно

считают, что достаточно им нанять квалифицированных специали-

стов по инвестициям, и все проблемы будут решены. Помощь высоко-

7

. ^инфицированных профессионалов нужна, но, принимая окон-

-^гельные инвестиционные решения, инвесторы, руководители, ме-

-еджеры должны хорошо понимать, почему они приняли то или иное

гешение. что лежит в основе их выбора, уверены ли они в нем. Пере-

-ручая расчеты эффективности своих инвестиций другим специа-

Агтам. часто плохо понимая, что находится основе рекомендаций

'г±к как их методы кажутся чересчур сложными), инвестор и пред-

тиниматель тем самым полностью перепоручают им стратегическое

?у ководство своими компаниями и своими финансами, что ведет к вы-

соким рискам.

Наоборот, следует опираться на принципы личного участия соб-

.-венников и менеджеров в обосновании и количественном анализе

-зестиционных решений.

Проблемы медленного экономического развития России — это

дефицит инвестиций и неумение эффективно использовать инвестици-

тнные ресурсы в ее реальных секторах: производстве, агрокомплексе

и инфраструктуре, а также в науке и образовании. В течение многих

лет сложилось превратное мнение об инвестиционной непривлека-

тельности экономики России, что является главным фактором оттока

денежных средств за рубеж. Однако в последние годы в Россия достиг-

нута социальная стабильность, она признана страной с рыночной эко-

номикой, планируется вступление во Всемирную торговую организа-

цию с возможностями выхода на мировые рынки. Одновременно резко

снижены ставки налогообложения, ставшие одними из самых привле-

кательных в мире. Россия обеспечена квалифицированной и сравни-

тельно недорогой рабочей силой, крупными и доступными природны-

ми и энергетическими ресурсами. В этих условиях российские

экономическая и социальная сферы инвестирования становятся одни-

ми из наиболее перспективных в мировой экономике.

Высокая инвестиционная активность — главное условие эконо-

мического роста. Без инвестиций нет вообще никакого роста. Сегодня

в мире существуют, с одной стороны, огромные избыточные инве-

стиционные ресурсы. Их большая часть вложена в непроизводительные

секторы и рисковые операции на рынках ценных бумах и обесценива-

ется во время резко участившихся финансовых кризисов, сотрясаю-

щих то один, то другой регион. С другой стороны, огромное количе-

ство потенциально выгодных объектов инвестирования, особенно в

развивающихся странах, испытывает острый дефицит инвестиций.

Эффективному привлечению инвестиций препятствует бюрокра-

тия. Противодействие ей основывается на переходе к новым системам

и методам менеджмента, на преодолении дефицита знаний руко-

8

Введение

водителей в области менеджмента, в первую очередь в области инве-

стиционного менеджмента. Вместо неспособных к конкуренции функ-

циональных административно-бюрократических структур управления

нужен переход к интеллектуальным системам менеджмента. Необхо-

димо вовлечение в менеджмент всего персонала посредством органи-

зации сети команд.

Руководители должны понять, что сегодня в условиях растущей

децентрализации управления, как никогда, усилилась значимость

забытого многими принципа управления, выдвинутого еще в 30-е гг.

прошлого века менеджером и руководителем Честером Барнардом.

Он гласит, что управленческие решения, указания и распоряжения

менеджеров никогда не будут реализованы подчиненными, не желаю-

щими их выполнять.

Инвестиционные процессы связаны с обновлением, зачастую

полной реорганизацией производств. Они сталкиваются с присущим

большинству людей стремлением сохранить status quo или оставить

все как есть и внутренним сопротивлением нововведениям. Задача

менеджмента — вместо силового давления, характерного для бюро-

кратии, создать условия для максимального развития и использования

внутреннего потенциала организаций, генерировать рост внутренней

эффективности и использование возможностей внешней среды.

В современной экономике менеджмент инвестиций должен быть

настольным инструментом не только отдельных узкопрофильных

специалистов, но и каждого менеджера. Более того, в условиях рез-

кого ускорения процессов обновления производств, создания новых

продуктов, развития внутреннего управления по проектам развития,

в которые вовлекается значительная часть персонала, эти знания ста-

новятся необходимы каждому работнику. Благополучие, доходы

и сохранение рабочих мест персонала зависят от того, насколько эф-

фективно выбраны пути инвестирования в развитие производства,

каждого рабочего места и организации в целом.

Ключ к подъему экономики заключен в изменении приорите-

тов, росте масштабов и эффективности инвестиционных процессов.

Современные компании, стремящиеся к лидерству, должны обнов-

ляться непрерывно, что означает непрерывность и инвестиционных

процессов. Для эффективного инвестирования и роста конкуренто-

способности компаний необходимы ответы на вопросы:

1. Какие направления инвестирования нужно выбрать, чем обосно-

ван этот выбор и чем эти направления предпочтительнее других?

2. Как обосновать эффективность и предпочтительность проек-

та, рассчитать и обосновать реальную отдачу вложенных средств

\ aie

какие условия должны быть созданы для притока инвестиций (на-

ги. административное регулирование, конкурентные преимущества

3 зоне инвестирования)?

3. Как внедрить проект и гарантированно добиться планируе-

ых целей и результатов, обеспечить менеджмент инвестиций, под-

товку команды управления проектом, согласование интересов всех

частников инвестирования?

Достаточно даже одного негативного ответа, который полно-

стью закроет дорогу инвестициям, создаст неблагоприятный имидж

'ъекта инвестирования, лишит компании и регионы шансов разви-

? и роста конкурентоспособности.

Многие предприниматели, менеджеры, руководители часто не

могут понять, почему представляя, казалось бы, эффективный и вы-

дный проект потенциальным российским и зарубежным инвесто-

-дм. они получают отказы, их проекты считаются неэффективными.

3 книге в доступной форме разъясняются причины этого, сущность

стандартов расчетов, применяемых в России и за рубежом, дефекты

современных методов оценки эффективности инвестиций, показано,

»ак нужно определять реальные полные экономические результаты

~роектов. В книге также значительное внимание уделено предотвра-

стению ошибок инвестирования, которые часто незаметно приводят

компании и инвесторов к банкротствам.

Почти полвека стандартные инструменты инвестиционного ме-

неджмента, такие как методы расчетов эффективности инвестиционных

-доектов, практически не изменяются, а результаты их применения,

ак показывает мировая практика, оставляют желать лучшего. Непре-

рывные серии непрекращающихся кризисов, банкротств компаний,

квесторов, трагедии людей, внезапно теряющих все, что они создава-

~и всю жизнь, ставят под сомнение правильность методов, на основе

• вторых инвесторы принимают инвестиционные решения. Как пока-

ывают проведенные исследования, методы оценки эффективности

инвестиций на основе принципов дисконтирования (NPV — чистая

текущая доходность, IRR — внутренняя рентабельность. РВ — период

купаемости) не соответствуют экономике XXI века, ее высоким тем-

дам. обновлению продуктов, оборудования и новым условиям конку-

ренции. Они дезориентируют инвесторов и в значительной мере по-

служили причиной нынешней нестабильности мировых рынков,

.оздали диспропорции в прямом инвестировании реальных произ-

водств и перекрыли выходы из тупика, в который входит мировая эко-

номика. Новой экономике XXI века срочно нужны новые методы ме-

неджмента инвестиций.

10

Введение

Подъем эффективности инвестиционных процессов — это един-

ственный путь выживания в условиях растущей конкуренции. Поэто-

му знание основ современного инвестиционного менеджмента уже

давно в компаниях-лидерах не является достоянием нескольких спе-

циалистов, а необходимо каждому менеджеру и работнику, участву-

ющему в тех или иных проектах, нововведениях. Это условие успеш-

ного развития компании в условиях растущей неопределенности,

рисков и конкуренции. Такие знания, безусловно, должны быть и на-

стольным инструментом каждого руководителя, так как, плохо по-

нимая сущность инвестиционного менеджмента, он полностью теря-

ет стратегическое управление развитием всей компанией, доверяясь

чужим мнениям, нередко ошибочным или конъюнктурным.

В книге в доступной форме:

• изложены проблемы развития российского общества и факто-

ры-угрозы его прогрессу;

• освещена структура современного менеджмента и ее отличия

от традиционного менеджмента;

• приведены принципы менеджмента инвестиционных проектов

и стандарты расчетов экономической эффективности инвестиций и

требований к инвестиционным проектам, применяемых сегодня ме-

неджерами и инвесторами за рубежом и в России;

• показано, как и почему применение методов дисконтирования,

широко распространившихся в мире, в том числе в России, для эко-

номического обоснования инвестиций дезориентирует и приводит

инвесторов к принятию неправильных решений, резко сокращает

приток инвестиций в российскую экономику и развивающиеся страны;

• приведены новые методы определения реальной эффективно-

сти инвестиций посредством расчетов полных экономических резуль-

татов инвестиционных проектов.

Переход к новым методам оценки полных экономических ре-

зультатов инвестиционных проектов позволит устранить один из

наиболее сложных барьеров на пути привлечения инвестиций для

финансирования российских проектов, изменит приоритеты инве-

стирования реальных производств и инфраструктур регионов, повли-

яет на динамичный рост компаний и экономики в целом, увеличит

сбалансированность и устойчивость инвестиционных процессов.

В первую очередь это касается проектов развития реальных произ-

водств и инфраструктуры, испытывающих острый дефицит инве-

стиций, но которые сегодня обесцениваются расчетами по методике

дисконтирования и ошибочно считаются непривлекательными для

инвесторов.

ч 'r.ie

11

Применение многоцелевых систем управления инвестиционными

троект ами связывает воедино различные направления менеджмента

, мпаний, обеспечивает их устойчивое стратегическое развитие.

Книга предназначается для широкого круга читателей, интере-

са -зшихся проблемами роста конкурентоспособности и эффективно-

—и их организаций, новыми методами менеджмента. Материал ее

_ :ержит наряду с необходимыми методами и моделями расчетов

«•ективности инвестиций разъяснение основных идей и концепций

доступном уровне.

Глава 1

ПРОБЛЕМЫ РАЗВИТИЯ ОБЩЕСТВА

И СТАНОВЛЕНИЯ НОВОГО

РОССИЙСКОГО МЕНЕДЖМЕНТА

1.1. СУПЕРФАКТОРЫ-УГРОЗЫ ПРОГРЕССУ

РОССИЙСКОГО ОБЩЕСТВА

И НЕОБХОДИМОСТ Ь ИНВЕСТИЦИЙ

Экономика, культура, управления — ключевые факторы, опре-

деляющие прогресс или регресс каждого общества.

Прогресс современного российского общества тесно связан с пе-

реходом экономики на новый уровень, отвечающий его потенциалу.

Однако этому препятствуют старые методы и стереотипы управле-

ния, обесценивающие как достижения технического прогресса, так

инновационные социальные импульсы. Быстрое стирание экономи-

ческих границ в мире, возникновение единого мирового информаци-

онного пространства, обеспечивающее мгновенный доступ к клиен-

там, находящимся в любой точке мира, резкое сокращение времени

на транспортировку товаров и банковские операции ведут к резкому

росту конкуренции во всех сферах.

Привычная для многих компаний стратегия нахождения своей

ниши на рынке и ее эксплуатации в течение длительного периода вре-

мени становится ненадежной и опасной. В любой момент компании

угрожают изменения рыночной конъюнктуры, внезапный приход

Суперфакторы-угрозы прогрессу российского общества...

13

-озых агрессивных конкурентов, использующих более эффективные

-ехнологии и обладающих большими финансовыми резервами, по-

золяющими им вторгаться в новые рыночные зоны. Финансовые

»хлиталы, резко ускоряя свое движение и уходя от крупных регио-

-дльных кризисов на мировых рынках, ищут новые, более надежные

• доходные сферы своего приложения. Негласные правила конкурсн-

ой становятся все более неопределенными. Многие конкуренты,

собенно в российских условиях, стремятся к полному доминирова-

- ню па рынках, так как это гарантирует им максимально высокую

~?ибыль на данных рынках. Число таких конкурентов растет и кон-

рентная среда становится все более агрессивной.

В предыдущие десятилетия внешние изменения рыночной и со-

_иа_тьной сред протекали с гораздо меньшей интенсивностью и дава-

ли компаниям возможность постепенно адаптироваться к ним за счет

реорганизации источников финансирования, своевременного изме-

еения финансовых планов. Но сегодня менеджеры стоят перед новой

проблемой — разрабатывая новую стратегию, необходимо быть го-

евым к внесению в нее многочисленных существенных изменений в

-ьвисимости от внезапных колебаний рыночной конъюнктуры, дей-

ствий конкурентов, поведения клиентуры. В этих условиях опорой

♦ омпании могут быть только надежные инструменты стратегическо-

го и оперативного менеджмента, обеспечивающие устойчивость в не-

стабильной рыночной среде.

Конкурентоспособность включает в себя не только возможность

« тмпании выпускать более привлекательные для клиентов товары и

• еду ги, но и ее способность быстро реагировать эффективными ответ-

-ыми действиями на любые неблагоприятные изменения внешней

ч внутренней среды, угрожающие ее стратегическим целям, устойчи-

вости, рыночному рейтингу.

Системный подход к управлению развитием означает понима-

ие двойственности, любых изменений в развитии сложных социаль-

- о-экономических систем, которые всегда содержат как позитивную,

"ак и негативную составляющие. Общий же результат прогресса об-

щества или регресса (движения в обратном направлении) зависит от

-схода борьбы между этими полярными компонентами. Сегодня од-

- й из главных причин регресса является распространение дефект-

ных стереотипов руководства, включая бюрократизацию и отсутствие

эеальных инноваций, низкий научный уровень управления (в век

гысоких технологий), размытую систему приоритетов управления

- внутренних ценностей среди руководителей и менеджеров государ-

~венной и предпринимательской сфер.

14 Глава I. Проблемы развития общества и становления нового...

Впервые за последние десятилетия руководством России был сде-

лан ряд позитивных шагов по созданию благоприятной среды эко-

номики, включая введение льготного налогообложения, ставшего од-

ним из самых низких в мире, снижение бюрократизации, меры по

борьбе с коррупцией и повышение ответственности в ряде государ-

ственных ведомств, ранее практически не контролировавшихся. В ре-

зультате в России начались процессы экономического роста, стабили-

зированы финансовые процессы, включая курс рубля, и политическая

ситуация внутри страны. Эти процессы идут в тяжелых внешних усло-

виях глобального спада на мировых финансово-экономических рын-

ках и развертывания крупного международного военного конфлик-

та в области борьбы с терроризмом.

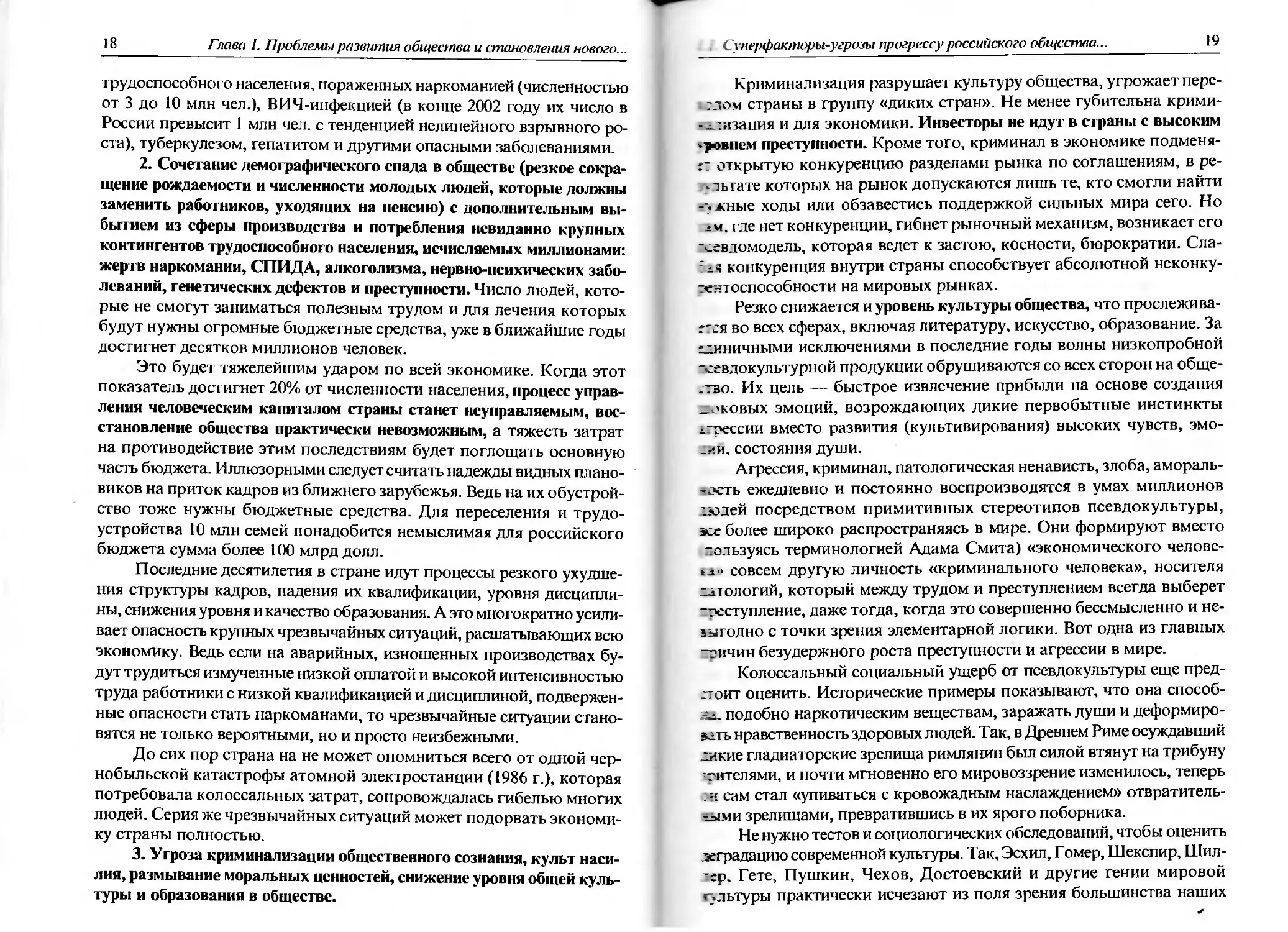

Однако создание внутри страны благоприятных условий для

подъеме! российской экономики происходит в условиях одновремен-

ного усиления разрушительного действия на российское общество

внешних и внутренних суперфакторов-угроз прогрессу общества

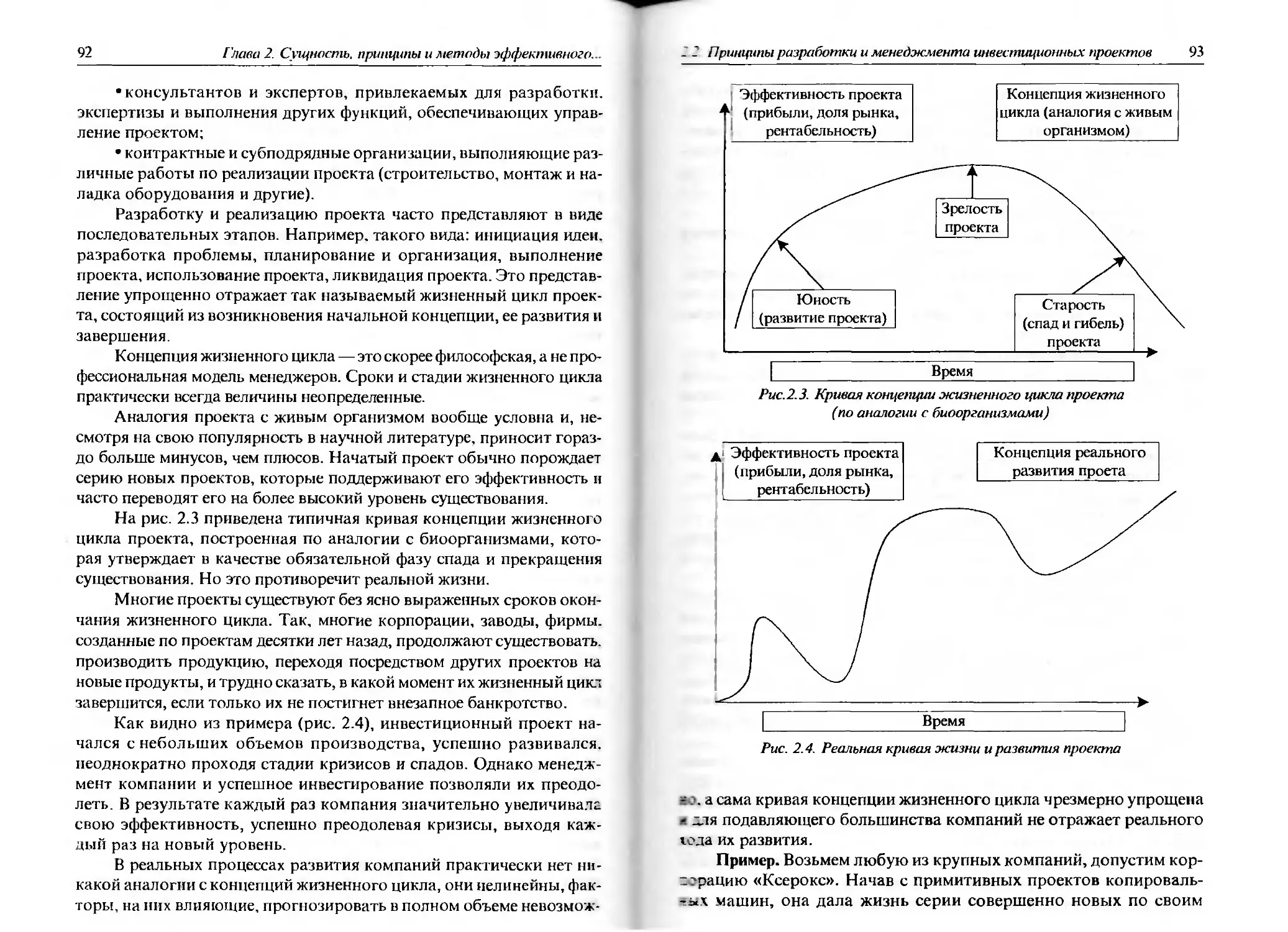

(рис. 1.1).

В отличие от обычных факторов, сдерживающих рост эффек-

тивности в отдельных сферах, но критически не влияющих на разви-

тие всей системы, суперфактор-угроза представляет собой наиболее

мощный фактор, действие которого само по себе может вызвать ката-

строфу всей социально-экономической системы. Отличительные

особенности суперфакторов, аккумулирующих негативные процес-

сы последних десятилетий, — исключительно быстрые, нелинейные

темпы их разрушительного действия, минимальные резервы времени

(не более 3-5 лет с учетом их темпов роста) на обеспечение их конт-

роля и активное противодействие. Необходимы крупные дополни-

тельные затраты бюджета на противостояние их воздействию, но ре-

зервов практически нет из-за несоответствия доходной части бюджета

масштабу проблем, несбалансированности экономики в целом, ее низ-

кой конкурентоспособности.

Действуя совместно, согласно закону синергии, определяюще-

му усиление результатов взаимодействия ряда факторов сложных со-

циально-экономических систем, их негативные последствия много-

кратно усиливаются.

Оценки, полученные не утопическим, а научным путем и неза-

висимыми методами, показывают, что в действительности критиче-

ский период для защиты общества от потери управляемости своим раз-

витием не превышает 4 лет. Если в течение ближайших 4 лет действие

разрушающих суперфакторов-угроз прогрессу общества не будет оста-

новлено и повернуто вспять, то социально-экономическая катастрофа

/ Суперфакторы-угрозы прогрессу российского общества...

15

Износ и деградация

хиовных фондов про-

мышленности, агро-

комплекса и инфра-

структуры в сочетании

. общим снижением

•ровня квалификации

и острым дефицитом

квалифицированных

исадров во всех сферах

Низкий уровень конку-

рентоспособности ком-

паний и деловой актив-

ности населения, угроза

перехода в аутсайдеры

и сырьевой придаток

мирового экономиче-

ского процесса

Криминализация эко-

номики и общественно-

го сознания, культ на-

силия, размывание

моральных ценностей,

снижение уровня общей

культуры и образова-

ния, доминирование не-

гативных стереотипов,

формирование соци-

ального пессимизма

ьыстрыи росг чрез-

вычайных ситуаций

• катастроф раз-

личного вида

е большими чело-

веческими жертва-

ми и крупным

•кономнческим

•тцербом

/ Экономика '

I и общество 1 ;

РФ >1

Демографический

спад, в сочетаниии

с выбытием из

сферы производ-

ства и потребления

крупных контин-

гентов населения —

жертв наркомании,

ВИЧ-инфекции

и других пандемий

Глобальное ухудшение

факторов мировой

экономической

конъюнктуры, сниже-

ние мировых цен на

энергоресурсы.

Тяжелая экономическая

нагрузка на бюджет

РФ внешних долгов.

Дефицит финансовых

резервов

Быстрое ухудшение

геополитической ситуа-

ции, рост международ-

ного терроризма,

опасность масштабных

военных конфликтов на

южных границах РФ,

необходимость круп-

ных дополнительных

бюджетных затрат

Рост бюрократии

и коррупции, низкая

культура управления

и бизнеса, деградация

кадров, методов и сис-

тем управления, низкие

темпы инноваций и за-

стой в государственной

и предпринимательской

сферах

Рис. 1.1. Глобальные суперфакторы-угрозы прогрессу росийского общества

16

Глава 1. Проблемы развития общества и становления нового...

станет неуправляемой и неизбежной. Она ударит по каждому, без-

относительно от того, задумывался он над этими проблемами или

нет, находится он сегодня на гребне волны или внизу. Прогнозные

сценарии расходятся лишь в профиле последствий этого кризиса, но

не в результатах разрушения.

Какие основания для этого заключения?

Ответ лежит в трех плоскостях. Во-первых, это исключитель-

но опасный характер разрушительного влияния каждого из супер-

факторов-угроз, во-вторых, высокие темпы и масштабы их развития,

в-третьих, отсутствие стратегий и мер противодействия.

Суперфакторы-угрозы могут вызвать макроэкономический спад

уже в ближайшие годы.

Рассмотрим их подробнее.

1.Ускоряющееся с каждым годом и приближающееся к катастро-

фическому уровню старение и выбытие основных’ фондов и оборудо-

вания промышленности, транспорта, энергетики и связи. Это ведет к

падению производительности труда, конкурентоспособности (Россия

сегодня занимает одно из последних мест в мировом рейтинге кон-

курентоспособности в группе промышленно развитых стран), нару-

шению сбалансированности всей экономики, что мы уже видим по

сбоям энергосистемы Дальнего Востока, крупным авариям, деквали-

фикации рабочей силы.

Экономике срочно нужен мощный приток инвестиций для обнов-

ления технической базы, развития человеческого капитала. Для это-

го есть реальные возможности, но сегодня они используются крайне

незначительно. Основные препятствия — отсутствие квалифициро-

ванных менеджеров — лидеров, соответствующих стандартам ком-

паний-лидеров, мощная бюрократия, коррупция, быстро растущая

преступность, противоречивое, слабое и часто несправедливое за-

конодательство.

Почему инвестиции так важны для экономического роста? По-

тому, что динамика ВНП (валового национального продукта) стра-

ны и регионов, экономические результаты компаний соответствуют

закономерностям классической концептуальной модели, в которой

уровень ВНП определяется 4 главными факторами:

ВНП(0 = X. - ОФТФ™‘ • ЧКПФкга ,

где ОФТ —технический капитал, то есть оборудование, техника и тех-

нология; ЧКП — человеческий капитал, измеряемый численностью

работников и квалификаций; фтпи — функция влияния технического

I Суперфакторы-угрозы прогрессу российского общества...

17

“.регресса, инноваций, конкурентоспособности оборудования, автома-

тизации производств на рост производительности и качества труда;

— функция, учитывающая изменение величины человеческого ка-

питала в зависимости от качества менеджмента, дисциплины, мотива-

ции, трудовой и творческой активности персонала; Л — коэффициент

пропорциональности, обеспечивающий соизмерение человеческого

и технического капиталов.

Инвестиции в человеческий и технический капиталы, осуществ-

ляемые с учетом конкурентоспособности развиваемых производств,

рядовой и инновационной активности персонала, ведут к росту ва-

лового национального продукта. Но анализ основных тенденций раз-

зитня российских отраслей и регионов показывает, что при сохране-

нии существующих темпов медленного роста ВНП практически все

показатели модели в среднесрочном и долгосрочном периоде резко

снижаются. Ведь выходящее из строя и выслужившее все сроки обору-

дование отраслей и инфраструктуры даже не восстанавливается в

полном объеме. Планируемый же прирост ВНП не способен компен-

сировать и простого возмещения изношенного и выбывающего обору-

дования, сокращения численности кадров, снижения их уровня квали-

фикации.

Снижение уровня человеческого капитала может составить в

'нижайшие годы более 30-40% в ближайшие годы, а основных'фон-

дов — более 50%. Нельзя надеяться на рост ВНП и за счет увеличе-

-ия функций <ptii и определяющих конкурентоспособность и

•'нновационный характер развития экономики, научно-технический

“рогресс и менеджмент. Эти функции также имеют отчетливые

“енденции снижения, что отражается в низких темпах развития боль-

шинства регионов, их слабом прогрессе, несбалансированной и не-

конкурентоспособной экономикой. Особенно отчетливо это видно

по экономике регионов-реципиентов, постоянно требующих дотаций

бюджета, — почти 90% от общей численности регионов, их число в

тоследние годы не сокращается, и они все больше отстают от миро-

= эго уровня экономики.

На динамику валового национального продукта сильное влия-

-.«е оказывает численность работающего населения их уровень ква-

ификации. Но уже в наше время численность населения страны, не

восполняясь, ежегодно сокращается на 750 тыс. чел., что эквивален-

~чо потере ежегодно одного крупного города. Приближается общий

демографический спад, вызванный сильным снижением рождаемости

-?ошлых десятилетий. Все это усиливается ускоряющимся процессом

захода из сферы производительного труда огромных контингентов

18

Глава 1. Проблемы развития общества и становления нового...

трудоспособного населения, пораженных наркоманией (численностью

от 3 до 10 млн чел.), ВИЧ-инфекцией (в конце 2002 году их число в

России превысит 1 млн чел. с тенденцией нелинейного взрывного ро-

ста), туберкулезом, гепатитом и другими опасными заболеваниями.

2. Сочетание демографического спада в обществе (резкое сокра-

щение рождаемости и численности молодых людей, которые должны

заменить работников, уходящих на пенсию) с дополнительным вы-

бытием из сферы производства и потребления невиданно крупных

контингентов трудоспособного населения, исчисляемых миллионами:

жертв наркомании, СПИДА, алкоголизма, нервно-психических забо-

леваний, генетических дефектов и преступности. Число людей, кото-

рые не смогут заниматься полезным трудом и для лечения которых

будут нужны огромные бюджетные средства, уже в ближайшие годы

достигнет десятков миллионов человек.

Это будет тяжелейшим ударом по всей экономике. Когда этот

показатель достигнет 20% от численности населения, процесс управ-

ления человеческим капиталом страны станет неуправляемым, вос-

становление общества практически невозможным, а тяжесть затрат

на противодействие этим последствиям будет поглощать основную

часть бюджета. Иллюзорными следует считать надежды видных плано-

виков на приток кадров из ближнего зарубежья. Ведь на их обустрой-

ство тоже нужны бюджетные средства. Для переселения и трудо-

устройства 10 млн семей понадобится немыслимая для российского

бюджета сумма более 100 млрд долл.

Последние десятилетия в стране идут процессы резкого ухудше-

ния структуры кадров, падения их квалификации, уровня дисципли-

ны, снижения уровня и качество образования. А это многократно усили-

вает опасность крупных чрезвычайных ситуаций, расшатывающих всю

экономику. Ведь если на аварийных, изношенных производствах бу-

дут трудиться измученные низкой оплатой и высокой интенсивностью

труда работники с низкой квалификацией и дисциплиной, подвержен-

ные опасности стать наркоманами, то чрезвычайные ситуации стано-

вятся не только вероятными, но и просто неизбежными.

До сих пор страна на не может опомниться всего от одной чер-

нобыльской катастрофы атомной электростанции (1986 г.), которая

потребовала колоссальных затрат, сопровождалась гибелью многих

людей. Серия же чрезвычайных ситуаций может подорвать экономи-

ку страны полностью.

3. Угроза криминализации общественного сознания, культ наси-

лия, размывание моральных ценностей, снижение уровня общей куль-

туры и образования в обществе.

Суперфакторы-угрозы прогрессу российского общества...

19

Криминализация разрушает культуру общества, угрожает пере-

?дом страны в группу «диких стран». Не менее губительна крими-

- .-лизания и для экономики. Инвесторы не идут в страны с высоким

-ровнем преступности. Кроме того, криминал в экономике подменя-

ет открытую конкуренцию разделами рынка по соглашениям, в ре-

* тьтате которых на рынок допускаются лишь те, кто смогли найти

-~.жные ходы или обзавестись поддержкой сильных мира сего. Но

ам, где нет конкуренции, гибнет рыночный механизм, возникает его

*<евдомодель, которая ведет к застою, косности, бюрократии. Сла-

:-я конкуренция внутри страны способствует абсолютной неконку-

-ентоспособносзи на мировых рынках.

Резко снижается и уровень культуры общества, что прослежива-

лся во всех сферах, включая литературу, искусство, образование. За

единичными исключениями в последние годы волны низкопробной

-•севдокультурной продукции обрушиваются со всех сторон на обще-

ство. Их цель — быстрое извлечение прибыли на основе создания

_оковых эмоций, возрождающих дикие первобытные инстинкты

тгрессии вместо развития (культивирования) высоких чувств, эмо-

_ии, состояния души.

Агрессия, криминал, патологическая ненависть, злоба, амораль-

-ость ежедневно и постоянно воспроизводятся в умах миллионов

людей посредством примитивных стереотипов псевдокультуры,

все более широко распространяясь в мире. Они формируют вместо

~ользуясь терминологией Адама Смита) «экономического челове-

i±-> совсем другую личность «криминального человека», носителя

патологий, который между трудом и преступлением всегда выберет

-реступление, даже тогда, когда это совершенно бессмысленно и не-

выгодно с точки зрения элементарной логики. Вот одна из главных

-дичин безудержного роста преступности и агрессии в мире.

Колоссальный социальный ущерб от псевдокультуры еще пред-

"оит оценить. Исторические примеры показывают, что она способ-

подобно наркотическим веществам, заражать души и деформиро-

вать нравственность здоровых людей. Так, в Древнем Риме осуждавший

дикие гладиаторские зрелища римлянин был силой втянут на трибуну

жителями, и почти мгновенно его мировоззрение изменилось, теперь

. н сам стал «упиваться с кровожадным наслаждением» отвратитель-

яы.ми зрелищами, превратившись в их ярого поборника.

Не нужно тестов и социологических обследований, чтобы оценить

деградацию современной культуры. Так, Эсхил, Гомер, Шекспир, Шил-

кр. Гете, Пушкин, Чехов, Достоевский и другие гении мировой

г.льтуры практически исчезают из поля зрения большинства наших

20

Гпава 1. Проблемы развития общества и становления нового..

современников, которые лишь в юные годы соприкасаются с ними, а за-

тем помнят только их имена, не имея возможности узнать их ближе.

Критерии культуры в целом резко снизились, и это неизбежно скажет-

ся на качестве жизни.

Жертвами псеводокультуры являются, прежде всего, молодые

люди, дезориентированные глупейшими кинофильмами, книгами, те-

лепрограммами, проповедующими насилие, алчность, убийства, мо-

шенничество и обман, отказ от производительного труда и творче-

ства (разве это не варварство в век высоких технологий) как средство

наиболее быстрого достижения жизненного успеха. В то время как в

мировой экономике именно новые идеи и тяжелый труд по их реали-

зации в условиях конкуренции ведут к успеху. К этому готовят моло-

дежь за рубежом. Именно от этого ее отучают сегодня в России.

Многие российские авторские телепередачи сегодня устремились

вниз по шкале цивилизации, взяв в качестве модели зрителя вместо

образованного россиянина (хотя их большинство) невежествен-

ных, агрессивных подростков, которых надо воспитывать. Но им,

а заодно и остальным предлагается но всем программам ассортимент

диких зрелищ.

Цивилизованный мир идет от конкуренции к международной

кооперации, везде развивается работа в коллективе в командах, а Рос-

сия опять идут «особым путем» стимулирования индивидуализма, сни-

жения норм морали. Одни названия последних передач говорят сами

за себя: «Алчность», «Последний герой», где ставка сделана не на сов-

местное решение проблем, а на создание обстановки конфликтов, дрязг,

мести, борьбы за власть, провоцирования низких эмоций. Но ведь вся

история последних 100 лет развития российского общества показала,

какие неимоверные страдания общество перенесло из-за бесконечных

социальных раздоров, конфликтов, стремления к власти.

Уровень культуры является одним из наиболее важных факто-

ров конкурентного преимущества любой страны, он непосредствен-

но влияет на привлечение инвестиций. Инвесторы не желают вкла-

дывать средства в страну с высокой криминализацией и низкой

культурой. С другой стороны, высокая внутренняя культура работ-

ников является их преимуществом на мировом рынке труда.

Следует отметить и влияние культуры на развитие мирового ту-

ризма, который привлекает крупные капиталы. В странах с высокой

преступностью и низким уровнем морали туристские потоки мини-

мальны, в то время как высокая культура, бережное сохранение

памятников старины являются мощным средством создания положи-

тельного имиджа страны в целом и притока инвестиций.

Суперфакторы-угрозы прогрессу российского общества...

21

«Сегодня турист — завтра инвестор» —такую модель в 70-80-е п.

дошлого века взяли на вооружение в Южной Корее и добились ко-

стального притока инвестиций, создав благоприятные условия для

> via потока туристов и высокого качества этой сферы.

Культура — это один из самых ценных активов общества. Для

водъема уровня образования и культуры общества требуются круп-

ные инвестиции и длительное время. С другой стороны, снижение

». тьтуры происходит быстро, если процессы ее сохранения, культи-

I рования и развития не поддерживаются государством и предпри-

мательством. Например, если длительное время устанавливается

- «чимальная, ниже прожиточного уровня заработная плата работ-

-сам учреждений сферы культуры, искусства и образования, не под-

.вживаются и не стимулируются прогрессивные и гуманистичные

л,.равления искусства, литераторы, художники, скульпторы, ком-

''зиторы. Мировой опыт показал, что коммерциализация культуры

i-егда ведет в тупик, создавая вместо культурных достояний обще-

_'за массовые подделки, «кич», псевдоискусство.

Культура общества — это и неотъемлемый элемент его каче-

ства жизни. Сегодня качество жизни многими ошибочно отож-

_ествляется только с экономическими критериями (заработная

лата. стоимость коммунальных услуг, транспорта и другие состав-

тющие). Несмотря на всю важность материальной составляющей

• изни, каждый человек понимает, что высокая оплата труда не

создает полноты жизни. Работа в окружении людей с низким мо-

-лльным и культурным уровнем, в условиях грубости и дикости

- тальников, угодливости и конформизма работников, пьянства,

скорблений и унижений друг друга, конфликтов, интриг и дру-

лх негативных черт, присущих низкой культуре, отравляет само

человеческое существование, обесценивает самую высокую опла-

труда.

Падение культуры — это ухудшение качества жизни, создание

агрессивной среды дискомфорта на работе, в быту, в семье, на улице.

Это верно для любой сферы общества, где приход новых и зна-

чительно менее культурных и цивилизованных (в результате сниже-

л я общего уровня культуры) поколений людей может полностью

изменить облик общества, отбросить его далеко назад по шкале ци-

аилизации.

Жизнь в обществе с высокими экономическими стандартами, но

низкой культурой —- это жизнь в условиях пусть даже хорошо обустро-

енной, но все той же пещеры каменного века, куда вряд ли пожелает

зегнуться современный человек.

22

Глава 1. Проблемы развития общества и становления нового.

Кроме общечеловеческих ценностей и качества жизни общества,

которые развивает культура, она еще и уникальное достояние каж-

дой страны. В условиях процессов стандартизации, неизбежных при

мировой глобализации культуры, всегда сохраняет свои отличия и

является одним из наиболее ценных активов общества.

Инвесторы избегают стран с низким культурным уровнем, низ-

кими моральными ценностями, которым сопутствуют высокая преступ-

ность, мошенничество, грубость и пренебрежение в отношениях друг

к другу. С падением культуры общество лишается не только своего

одного из самых важных конкурентных преимуществ в мировой сис-

теме развития, но и перспектив развития, вступая на путь общей де-

градации.

К другим суперфакторам-угрозам прогрессу общества следует

отнести нижеописанные.

4. Быстрый рост чрезвычайных ситуаций (ЧС) и катастроф раз-

личного вида с большими человеческими жертвами и крупным эконо-

мическим ущербом.

Сущность чрезвычайных ситуаций в Федеральном законе (ФЗ-68,

1994 г.) определена следующим образом: «Чрезвычайная ситуация —

это обстановка на определенной территории, сложившаяся в резуль-

тате аварии, опасного природного явления, катастрофы или иного

бедствия, которые могут повлечь или повлекли за собой человече-

ские жертвы, ущерб здоровью людей или окружающей природной

среде, значительные материальные потери и нарушение жизнедеятель-

ности» (ст. 1 ФЗ-68 от 21.12.94 г.).

В предотвращении чрезвычайных ситуаций инвестиции играют

определяющую роль. Так, в результате отсутствия своевременных ин-

вестиционных решений по поддержанию в нормальном состоянии и

укреплению сети водохранилищ и каналов, расчистки русел рек при-

родная катастрофа — затопление паводками Ленска и его окрестно-

стей в 2002 г. нанесло огромный ущерб экономике страны.

Серия крупных чрезвычайных ситуаций может нанести непо-

правимо большой ущерб экономике страны в любой момент и прак-

тически полностью парализовать ее. Поэтому нельзя следовать в

фарватере грядущих возможных катастроф. Эффективный менеджер

всегда должен их предвидеть и быть готовым ко всем возможным,

и в первую очередь к наиболее опасным и вероятным, ЧС.

В основе большей части чрезвычайных ситуаций техногенного

характера лежат ошибки инвестирования как в техническую базу (вы-

бор неверных критериев и направлений инвестирования, отказ от

надежных проектов), так и в человеческий капитал (низкая оплата

Суперфакторы-угрозы прогрессу российского общества...

23

-?> да, пренебрежительное отношение к человеческому фактору, сни-

гние уровня дисциплины, слабые системы обучения и продготовки

*ерсонала, лишь создающие видимость роста квалификации). Так,

? случае с чернобыльской АЭС оба фактора действовали совместно,

.янтез ошибок персонала и неудачной конструкции реактора привел

• крупнейшей катастрофе.

Сегодня в условиях снижения общей дисциплины, бюрократи-

с±ции во всех сферах, безответственности руководителей российское

сшество вступило в исключительно опасную зону потенциально

1?упных ЧС практически во всех сферах. Так, чернобыльская ката-

строф разрушающе повлияла на экономику страны, погубила мно-

«ество жизней.

По мере износа основных фондов, критического уровня их воз-

можной эксплуатации частота и масштабы ЧС будут резко увеличи-

ваться, как и наносимый ими ущерб. Но поскольку пределы дополни-

тельных затрат на возмещение ущерба, которые может вынести

-кономика страны. Поэтому без привлечения инвестиций и радикаль-

ной замены аварийного оборудования и технологических линий страна

может внезапно оказаться перед лицом серии катастроф, которые спо-

:обны вызвать кризис экономики в целом.

5. Глобальное ухудшение факторов мировой экономической конъ-

юнктуры, нестабильность мировых цен на энергоресурсы в сочетании

с тяжелой экономической нагрузкой на бюджет страны внешних дол-

гов и отсутствие крупных финансовых резервов.

Если экономика страны и ее бюджет привязаны к экспорту при-

родных ресурсов за рубеж, как это сегодня произошло с экономикой

России, то ее положение не может быть устойчивым. Получаемые

?т экспорта природного сырья финансы всецело зависят от мировой

конъюнктуры, а она сегодня в целом ухудшается: в мире идет свора-

чивание многих производств, сокращение потребления энергии, ре-

организация сфер экономики. Но есть и другая опасность того, что

основная часть бюджета страны формируется за счет экспорта сы-

рья. Получаемые от этих продаж «легкие» деньги не стимулируют

борьбу российских производств за рост конкурентоспособности на

мировых рынках и даже внутри страны. Общество становится потре-

бителем, хотя объемы большинства природных ресурсов существен-

-о ограничены периодом 40- 80 лет. Сегодня вокруг продажи ресур-

сов создана огромная сеть посредников, бюрократов, каждый из

которых получает часть огромных общих доходов от продаж сырья,

практически ничего полезного не производя, не улучшая рыноч-

ные механизмы и качество экономики, а занимаясь бесконечным раз-

24

Гпава 1. Проблемы развития общества и становления нового

делом сфер влияния и доходов от продажи того, что они не произ-

водили.

Часто современный российский период ошибочно сравнивают

с периодом первоначального накопления капиталов в США. Это не-

верно, так как в США капиталы формировались в условиях острей-

шей конкуренции в реальном производстве, в отличие от современ-

ной России, где конкуренция была и остается слабой практически

везде, кроме борьбы за должности, портфели, близость к государ-

ственным источникам финансирования.

Именно конкуренция выдвинула в США на рубеже XIX и

XX веков таких личностей, как Фредерик Уинслоу Тейлор —

создатель высокоэффективной научной организации труда, менед-

жмента и теории социальной гармонии общества, Мэри Паркер

Фоллет, заложившая основы нового человеческого отношения к

персоналу, и др. Многие их идеи практически реализовал Генри

Форд глава, конструктор, инвестор и первый топ-менеджер целой

промышленной индустрии, целью жизни которого стало производ-

ство массового, дешевого, комфортабельного «народного» авто-

мобиля ценой всего 400 долл., автомобилизация всей Америки.

Отличительной особенностью преобразования основоположни-

ками менеджмента неконкурентоспособных производств в компа-

нии-лидеры был точный выбор целей инвестирования с высокой

эффективностью проводимых ими инновационных действий и ин-

вестиционных программ их развития.

В России же и сегодня нельзя получить ответ на вопрос — что

же было достигнуто за счет крупных внешних заимствований послед-

него десятилетия, кроме туманных объяснений о «стабилизации эко-

номики и поддержании курса рубля». Но России нужна не стабили-

зация экономики, а переход к динамичной экономике с гораздо более

высокими темпами роста, чем это сегодня планируется.

После Второй мировой войны подъем экономики Германии и

стран Западной Европы по плану Маршалла имел ясные отчетливые

результаты— массовое появление новых производств, строительство

дорог, электростанций, восстановление городов, рост квалификации

работников, создание новой системы образования. Еще в те годы,

понимая опасность бюрократии и коррупции, приняли решение по-

ставлять не финансы, как это было сделано в России, а новые техно-

логии, оборудование, транспорт, know-how, патенты, специалистов.

Финансовые же средства давались под тщательно оцениваемые и

контролируемые проекты. В результате разрушенная экономика Гер-

мании быстро превратилась в «экономический локомотив» Европы.

Суперфакторы-угрозы прогрессу российского общества...

25

- экономика Россия в отсталый, еле движущийся и дребезжащий со-

став из полуразрушенных вагонов.

Причины этого — в неумении создать на основе полученных

средств сеть продуманных инвестиционных проектов. Еще один исто-

,'ический урок — мало привлечь инвестиции, надо уметь ими вос-

-ользоваться, применить инвестиционный менеджмент, обеспечить

тщательный контроль.

Важно помнить, что в первую очередь система эффективного

' правления инвестициями и инвестиционными проектами обеспечила

подъем экономики Германии в предельно сжатые сроки. Сегодня это

еще возможно и для России. Но для этого нужно перейти к новым

.истемам и методам менеджмента, в первую очередь инвестиционно-

го менеджмента. Сдвиги начнутся, когда каждый собственник, ме-

неджер и работник обучатся принципам профессиональной работы

. проектами своих производств, поймут, что нужно сделать, чтобы

результатом проекта была не только вилла руководителя проекта

з рубежом и убогое подкрашивание декораций в организациях,

з рост конкурентоспособности производств. Сегодня только в России

.ложилась уникальная в мире ситуация, когда чем хуже работают

производства, тем выше теневые доходы их руководителей и менед-

жеров, при этом инвестировать полученные доходы в собственные

производства они категорически не желают.

6. Быстрое ухудшение геополитической ситуации, рост между-

народного терроризма, опасность крупных военных конфликтов на

южных границах РФ, необходимость крупных дополнительных бюд-

жетных затрат, дефицит ресурсов.

Древнее изречение, что те, кто не желают кормить собственную

•рмию, скоро будут кормить чужую (имея в виду их порабощение),

применительно к современной ситуации означает, что военные рас-

солы в условиях мировой нестабильности и роста международного

терроризма будут расти в ближайшем будущем.

Оборонный комплекс страны переполнен острыми и нерешенны-

ми проблемами, каждая из которых представляет собой нереализован-

ный или неразработанный проект. Одной из главных причин такого

положения в российской армии является неумение большинства воен-

ных работать в системах управления проектами, определять и контро-

лировать экономические составляющие проектов, координировать

действия разных ведомств. Навыкам работы с проектами их не обуча-

ет. в отличие от подготовки офицеров за рубежом, что крайне отри-

.агельно влияет на эффективность их основной работы, а также со-

дает проблемы трудоустройства после увольнения из армии.

26 Глава I. Проблемы развития общества и становления нового..

Особую опасность для мировой цивилизации представляют

yi розы конфликтов с применением ядерного оружия и опасность егс

распроствранения в мире'.

7. Бюрократия, низкая культура управления, застой в государ-

ственной и предпринимательской сферах.

Сегодня, как никогда, России нужны лидеры-менеджеры, но их

практически нет, в течение многих десятилетий они буквально вы-

таптывались бюрократией. Мировая практика подъема экономики,

как корпораций, так и целых стран, показывает, что одних инвести-

ций недостаточно, в условиях бюрократии их просто разворуют, как

это было уже не раз. Только лидеры-профессионалы менеджмента,

обладающие социальной ответственностью, нацеленные на длитель-

ную работу в условиях конкуренции, а не временщики могут вывести

страну из кризиса. Нужны профессиональные менеджеры-созидате-

ли, а не перекупщики, способные только продавать и перепродавать

одни и те же предприятия много раз.

Бюрократия полностью лишена социальной ответственности, не-

способна к инновационному развитию, не может остановить действие

суперфакторов-угроз. Фактор бюрократии, все еще недооцениваемый

обществом, является главным препятствием на пути подъема эконо-

мики страны и интенсификации социальных процессов.

Суперфакторы-угрозы негативно изменяют макропропорции

экономической и социальной структуры общества, требуют все бо-

лее крупных дополнительных затрат из бюджета страны для компен-

сации их действий, могут вызвать крупные деформации всего обще-

ства. Эффективное противодействие им можно оказать, только выйдя

на совершенно иной уровень инвестирования. Сегодня России край-

не необходимы колоссальные объемы инвестиций для практически

полной модернизации и воссоздания всей промышленности и транс-

порта, реконструкции инфраструктуры, иначе уже в ближайшие годы

из строя начнут выходить целые очереди крупных промышленных

комплексов, разорвутся технологические связи. Но 2,5 или 4% роста

ВНП этого обеспечить не могут. Ситуацию могут изменить только

крупные инвестиции, оцениваемые в сотни миллиардов долларов,

которые способны предотвратить технологическую катастрофу и сле-

дующую за ней цепь мощных техногенных чрезвычайных ситуаций

(аварии и катастрофы на производствах и транспорте). Экономике

1 Маленков Ю. Я. Ядерные конфликты не могут быть локальными. Известия.

20.06.2002.

. Суперфакторы-угрозы прогрессу российского общества... 27

?хсии необходимы темпы экономического роста 8-15%, что реаль-

-ю. если учесть, что, например, Индия развивается с темпами роста

ВНП 6% в год.

Времени для инновационного обновления и реорганизации эко-

-омики страны остается немного. Если в ближайшие 4-5 лет в инве-

стировании и обновлении промышленности, транспорта и инфра-

структуры (в первую очередь жилищно-коммунального хозяйства и

•нергетики) не произойдут изменения, то экономика страны не вы-

держит давления суперфакторов-угроз, среди которых доминируют

_ри процесса, с каждым годом набирающие темпы:

• старение, выбытие и разрушение основных фондов, ведущих

» экономическому спаду;

• лавина чрезвычайных ситуаций разного характера с крупны-

ми человеческими жертвами и общим материальным ущербом, сопо-

ставимым с бюджетом страны;

• снижение уровня культуры и квалификации, трудовой актив-

ности и дисциплины, морали и нравственности в обществе.

Что нужно делать для того, чтобы изменить ситуацию в луч-

шую сторону?

Прежде всего, каждому следует понять сущность главных фак-

торов-угроз прогрессу общества и причины низкой эффективности

инвестиционных процессов. Единственный способ предотвратить

будущий спад—измененить темпы и качество инвестиционных про-

цессов.

Глобализация мировой экономики вызвала необходимость чет-

кого позиционирования стран-лидеров в мировой экономике и в ми-

ровом разделении труда и производства. Ведущую роль в этом игра-

ет опора на развитие высоких технологий, международные альянсы

и создание мощных мировых коалиций корпораций.

Но вместо анализа новой ситуации и выработки стратегии раз-

вития российский бизнес сосредоточил основные усилия на экспорте

природных ресурсов, сфере торговли, услуг, производстве низко-

технологичных и неконкурентоспособных на мировых рынках това-

•эев. бесконечных переделах внутренних рынков и сфер влияния. Это

еше больше отдаляет российскую экономику от решения задач до-

стижения мирового уровня конкурентоспособности. Причины следует

искать, прежде всего, в глубокой бюрократизации всех сфер обще-

ства, примитивном и шаблонном мышлении многих руководителей,

з низком уровне социальной ответственности, отсутствии профессио-

нального образования предпринимателей в области менеджмента,

-кономики и маркетинга. Большинство российских предпринимателей

28

Глава I. Проблемы развития общества и становления нового...

даже не осознают, что выбранный ими путь быстрого извлечения мак-

симальных прибылей на низкоконкурентных внутренних рынках,

уклонения от чрезвычайно выгодных и надежных сфер развития про-

изводства и инфраструктуры приведет их компании в тупик. Уже в

ближайшие годы по мере стирания экономических границ с мировой

экономикой они станут низкорентабельными, а большая часть их

будет убыточной, крайне неустойчивой и непривлекательной даже

для высокорисковых инвестиций.

Без инвестиций развитие общества и экономики невозможны.

Амортизационные отчисления подавляющего большинства российских

предприятий, предназначенные для обновления основных фондов, дав-

но растрачены. Внутренние источники инвестиций незначительны

в сопоставлении с требуемыми срочными объемами инвестирования.

Отсутствие притока инвестиций для обновления производственной

базы экономики и инфраструктуры с каждым годом все более отдаля-

ет возможность подъема российской экономики

В современных международных условиях Россия является одним

из наиболее выгодных источников прямых иностранных инвестиций

(инвестиций в реальный сектор). Коэффициент различий в оплате

труда, например, России и Германии составляет 1:40, уровень на-

логообложения один из самых низких в мире. Так, в Германии около

50 налогов, из них налог на прибыль корпораций — 36%, местные

налоги на капитал и доход —15-24% , налог на добавленную стои-

мость —15%2. Различия в стоимости рабочей силы Болгарии и Гер-

мании достигают 1:30, Португалии и Франции 1:3,6. Но инвестици-

онная активность в этих странах значительно выше, чем в России,

обладающей колоссальным потенциалом природных ресурсов. Одна-

ко прямые иностранные инвестиции в реальное производство состав-

ляют незначительную часть по сравнению с промышленно развиты-

ми странами. Так, в последние годы уровень прямых инвестиций в

России составлял 25 долл./ чел. в год (см. табл. 1.1).

Одним из главных препятствий прямым иностранным инвести-

циям в России являются:

• создание имиджа страны с высокими рисками, чему значитель-

но способствовала длительная финансовая нестабильность и государ-

ственный дефолт (невозможность выплаты внутренних и внешних

долговых обязательств России), внезапно объявленный 17 августа

1998 г. правительством РФ, возникновению которого содействовала

2 Булатов А. С. Как основать компанию на Западе. М.: Международные

отношения, 1993.

Схперфакпюры-угрозы прогрессу российского общества...

29

Таблица 1.1

Уровни прямых инвестиций3

Годы

1997 2000 1997-2000 2000

Страны и регионы Приток прямых инвестиций, мХрд доХХ Приток прямых инвестиций, мХрд доХХ. Рост (спад), мХрд доХХ Изменение. % Прямые ин- вестиции на душу населения, доХХ./ чеХ.

103,4 281,1 177,7 171,86 992,48

гсалная Европа 137,5 633,2 495,7 360,51 870,62

3.2 8,2 5 156,25 64,52 j

— * rlv 107,2 143,8 36,6 34.14 39,16

'хсмя 5,3 4,4 -0,9 -16,98 30,24

бюрократия, получившая от этого колоссальные доходы, и который

нужно было предотвратить;

• сильная бюрократизация, создающая и использующая в своих

коррупционных интересах правовые противоречия хозяйственной

деятельности для извлечения теневых доходов. Например, для полу-

чения права на постройку объекта в Санкт-Петербурге нужно полу-

ить 70 согласований, а в Москве 300. Самые простые процессы бю-

рократия искусственно запутала и создала в стране вторую теневую

экономику с невиданными оборотами коррупционных сделок. Час-

го. особенно в регионах, она использует такой прием: иностранным

двесторам дают возможность вложить финансовые средства, а за-

тем местные власти организуют смену руководства и банкротство

предприятий для получения над ними полного финансового контро-

~я без возмещения убытков инвесторов. Этому также содействует

стютиворечивое хозяйственное законодательство, стоящее в основ-

ом на страже интересов бюрократии. Из сотен исков зарубежных

квесторов в суды менее 1% решено в их пользу в 2000-2001 гг.;

• неэффективность российских методов управления основной час-

ти компаний. С одной стороны, в российских компаниях отсутству-

• т система стратегического планирования, инвестиционный менед-

жмент, бюджетный менеджмент (система контроля финансовых

2 'ходов и расходов компании и ее подразделений), что делает невоз-

можным точное планирование и контроль инвестиционных ресурсов,

создает условия для их растрат и хищений, резко снижает отдачу ин-

вестиций.

С другой стороны, многие российские менеджеры механически

применяют зарубежные шаблоны обоснования эффективности инве-

стиций по методам дисконтирования, при этом необоснованно зани-

3 Составлено по: World Investment Report 1996-1998.

32

Глава I. Проблемы развития общества и становления нового..

наблюдая ход истории за окном уютного и доходного кабинета, ни-

чего не делая для подъема конкурентоспособности своих организа-

ций. Это будет возможно, если конкуренция начнется внутри орга-

низаций, а в качестве конкурентов будут не слабые соседи, а лучшие

мировые производители.

В прогнозируемых неблагоприятных макроизменениях, влияю-

щих на развитие общества, для решения проблем подъема россий-

ской экономики недостаточно отдельных мер. Необходимы новые

системные средства, способные обеспечить предотвращение спада

экономики и достижение стратегических приоритетов. В первую оче-

редь к ним относится становление нового эффективного российского

менеджмента, который сегодня практически не развивается, явля-

ясь в то же время главным фактором конкурентоспособности, роста

производительности труда и качества продукции, основным услови-

ем перехода на новый уровень развития.

Как и прежде, большая часть российских организаций сильно

бюрократизирована, погружена во внутренние личностные и груп-

повые конфликты, интриги, препятствующие росту конкурентоспо-

собности. Конечные результаты и эффективность организаций зани-

мают одно из последних мест в бюрократических системах управления

по отношению к личным связям, диктату руководства, конформизму

(соглашательству и беспринципности), созданию неприемлемых усло-

вий для активной творческой личности, в которой бюрократия ви-

дит угрозу своему благополучию. Но все это изначально обрекает

организации на самый низкий уровень конкурентоспособности.

Поэтому даже в существующих относительно благоприятных

условиях российской экономики темпы развития слишком медлен-

ные. Изменить ситуацию может только создание в организациях об-

становки открытой деловой конкуренции между менеджерами и оцен-

ки их качеств исключительно по критериям конечных результатов,

способностей самостоятельного мышления, лидерства и генерации

инновационных идей, а не по типичным номенклатурным псевдокри-

териям услужливости, управляемости, отсутствия собственного мне-

ния, ведущих к выдвижению множества безликих конформистов-

бюрократов в стратегические звенья управления организациями.

Бюрократия во всех сферах, включая государственный и пред-

принимательский секторы, промышленность, транспорт, образова-

ние, предельно централизует все внутренние процессы управления,

препятствует открытой внутренней конкуренции и выдвижению на

руководящие должности самостоятельно мыслящих талантливых

руководителей.

2. Проблема дебюрократизации

33

БЮРОКРАТИЯ — один из самых опасных и разрушительных

дефектов руководства, заключающийся в подчинении всей системы

«правления исключительно обслуживанию личных интересов неболь-

шой группы людей (номенклатуры), лишенных каких бы то ни было

способностей эффективного менеджмента, конкурентоспособное ги и

социальной ответственности. Бюрократы используют всю мощь своего

аппарата управления для создания, сохранения и упрочения своей

власти, достижения внутренних целей, которые никогда не раскрыва-

ются в явном виде.

Внутренние цели бюрократии включают:

• быстрое обогащение путем искусственного создания зон тене-

вых сверхдоходов о г непроизводительной и бесполезной для общества

и организации деятельности. Для этого создаются размытые правила

принятия управленческих решений и всевозможные условия для кор-

рупционных сделок. Бюрократия и коррупция неразрывно связаны,

они не могут существовать друг без друга. Бюрократия осознает свою

неспособность добиться успеха в условиях рыночной конкуренции и

перестраивает деятельность всей организации на получение ею сверх-

лоходов. При этом конкурентоспособность организаций падает еще

больше, вся управленческая деятельность деформируется, у персонала

исчезают малейшие стимулы творческого и эффективного труда;

• стремление к безграничной власти и карьерный рост любой це-

ной для получения еще больших возможностей влияния на процессы

перераспределения денежных потоков, расстановки кадров нужных

людей на ключевых должностях, их фильтрации по критериям кон-

формизма (соглашательства), беспринципности и стремления полу-

чить незаконные доходы любым путем. При этом бюрократия образу-

ет внутреннее сообщество, построенное по принципам криминальных

группировок;

• кастовость создание особых управленческих слоев внутри

систем управления, прежде всего высшего слоя — номенклатуры,

особой группы руководителей, социально отделенной от всех других

работников системой специальных благ, сознанием своего прево-

сходства над другими и объединенных интересами взаимных услуг

и взаимной помощи при сокрытии выявленных нарушений.

Бюрократия живуча потому, что опирается на плохо контроли-

руемые обществом связи, закрытость, подкуп, принцип номенклатур-

ной неуязвимости. Во всех странах мира коррумпированный чинов-

ник или официальное лицо, его поддерживающее, лишаются прав

работы в госструктурах и в бизнесе, кроме своего личного; им не

устроиться, так как по вредит имиджу корпорации. Но в России все

34 Глава 1. Проблемы развитии общества и становления нового...

наоборот — после оглушительных провалов номенклатура вновь и

вновь выносит на гребень управления своих провалившихся людей.

Пока этот дефектный процесс будет действовать, условий улучше-

ния в экономике не будет, так как неэффективный первый руководи-

тель способен парализовать деятельность любой организации.

В основе бюрократии — один из самых мощных внутренних не-

гативных мотивов, который присущ человеку еще со стадий перво-

бытного общества, — стремление к накопительству и атавизм стрем-

ления приблизиться к вождю как наиболее надежное средство

выживания в племени. Но в современном цивилизованном обществе

доминируют новые внутренние ценности — стремление к свободе

творчества и защите прав личности, создание социальных стандар-

тов жизни, этичная конкуренция вместо смертельной схватки. В этих

условиях бюрократия становится тяжким и бессмысленным бреме-

нем для любой организации, стремящейся к успеху, так как обще-

ство сегодня реагирует на средства, которые компания выбирает для

достижения своих целей. Если эти средства неэтичны и не отвечают

интересам общества, возможны резкие падения спроса, отказы поку-

пателей. Особенно наглядно это видно по примерам реакции потре-

бителей на продукцию фирм, чья деятельность наносит большой

ущерб окружающей среде.

Бюрократия исключительно живуча ввиду чрезвычайной про-

стоты получения ею сверхдоходов без достижения каких-либо резуль-

татов, за счет простой имитации управленческой деятельности. Для

этого она создает внутри основной (формальной) системы управле-

ния вторую (внутреннюю) систему, направленную на достижение

исключительно целей личного обогащения и карьерного продвиже-

ния номенклатуры организации.

Часто бюрократизацию понимают всего лишь как слишком дли-

тельное решение каких-либо вопросов, бумажную волокиту, грубость

чиновников. Но это всего лишь внешние признаки глубоких дефектов

полного перерождения систем управления, которые вследствие бюрокра-

тизации вместо динамичного развития становятся тяжелыми и непо-

воротливыми, подобиями динозавров древних времен и являются ту-

пиковой ветвью развития, обрекая на гибель даже самые прогрессивные

структуры, неспособные вовремя предотвратить эту опасность.

Бюрократия — это растрата самым непроизводительным об-

разом самого важного ресурса современного общества — времени.

Бюрократия отбирает время у миллионов людей, подвергая их при

этом тяжелым стрессам, создавая у них чувство бессилия, социаль-

ной апатии. Еще 150 лет назад страдания людей, попавших в жернова

.7 л i.u-.чи дебюрократизации 35

• -• * ратин, отразил Некрасов в бессмертном «Размышлении у па-

. го подъезда»: «И пошли они, солнцем палимы, повторяя, суди

-.г Бог. разводя безнадежно руками...».

Бюрократия это обезличенность и безответственность в управ-

полное безразличие к человеку, его внутренним ценностям. Это

к*. грата человеческого капитала. В результате бесполезной борьбы

’ • рократией в обществе возникает апатия, неверие в изменения к

-___ему. Бюрократия ведет к потере темпов развития, она губит

• <ые инновации (нововведения) , а также стремится опорочить,

ггчить талантливых людей, что губительно в условиях динамич-

♦. го конкурентного мира. Уже в ближайшее время весь мир неиз-

с*но будет стратегически разделен на лидеров и аутсайдеров. По-

_ одними станут страны с наиболее развитой бюрократией, не давшей

— -виться наиболее ценным ресурсам человеческого капитала.

В России менеджмент подменен бюрократическим администра-

--<ым управлением практически везде, даже в подготовке менедже-

f» ». что губительно действует на экономику. В то же время прогрес-

_>_эчая часть российского предпринимательства находится в острейшем

- 'иворечии с отечественной бюрократией. Огромные силы обще-

растрачиваются на ее скрытые подковерные интриги, которыми

свячены многие бюрократизированные системы управления.

Бюрократия как системообразующая характеристика нераз-

:г.зно связана с номенклатурой — ее кадровой составляющей и кор-

линей —- ее важнейшими стимулами и целью существования. Ре-

дьтаты взаимодействия ее компонентов производят синергический

"Тэшательный эффект, когда общий ущерб гораздо большее и масш-