/

Автор: Петросян Н.Э. Аверин А.Ю.

Теги: денежное обращение банковское дело биржи финансы менеджмент

Год: 2008

Текст

Пензенский государственный педагогический университет

им. В. Г. Белинского

Кафедра финансов и налогообложения

Петросян Н. Э., Аверин А. Ю.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Учебно-методическое пособие

Б

ТИП

ИМ

ИБ

и к

. В.

гт м

') 1

к

О

ТЕ

Р

AJ НС

К

.я

Р

А

шг

.«•

го

ПЕНЗА-2008

УДК 336.7(0755)

Петросян Н.Э., Аверин А.Ю., Финансовый менеджмент: учебно-

методический комплекс для студентов, обучающихся специальности 080105 -

«Финансы и кредит», 080109 «Бухгалтерский учет, анализ и аудит» / Под ред.

Борисовой В.Д. - Пенза: ПГПУ им. В.П Белинского, 2008. - 128 с.

Учебно-методический комплекс по дисциплине «Финансовый

менеджмент» содержит краткое содержание лекций, проверочные вопросы по

каждой теме.

Рецензенты: д.э.н., профессор Васин СМ.; к.э.н., доцент, зав. кафедрой

бухгалтерского учета и аудита Голдина А.А.

©Петросян Н.Э., Аверин А.Ю., 2008

© Пензенский государственный

педагогический университет

им. В. Г. Белинского

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 5

ТЕМА 1. Сущность и организация финансового менеджмента.

Его место в системе управления организацией 7

1.1. Содержание финансового менеджмента.

Его место в системе управления предприятием 7

1.2. Цели и задачи финансового менеджмента 9

1.3. Функции финансового менеджмента 10

1.4. Базовые концепции финансового менеджмента 11

ТЕМА 2. Финансовая деятельность

и финансовый механизм предприятия.

Информационная база финансового менеджмента /5

2.1. Понятие финансовой деятельности

и финансового механизма предприятия 75

2.2. Сферы финансового менеджмента 18

2.3. Информационная база финансового менеджмента.

Состав показателей информационной базы

финансового менеджмента 19

ТЕМА 3. Диагностика финансового состояния предприятия

как основа финансового менеджмента 22

ТЕМА 4. Прогнозирование и планирование

деятельности предприятия 27

4.1. Содержание, цели и методы прогнозирования

деятельности предприятия 27

4.2. Планирование деятельности предприятия 29

ТЕМА 5. Показатели, используемые при оценке

финансовой деятельности компании.

Эффекты финансового и операционного рычагов 39

5.1. Показатели, используемые при оценке

финансовой деятельности компании 39

5.2. Эффект финансового рычага 42

5.3. Эффект операционного рычага.

Предпринимательский риск 48

ТЕМА 6. Основы финансовой математики 53

6.1. Проблема «Деньги-время».

Временная стоимость денег. Дисконтирование.

Понятие и виды процентных ставок.

Виды и методы начисления процентов 55

6.2. Эквивалентность процентных ставок 65

6.3. Учёт инфляции в финансовых расчётах 68

6.4. Аннуитет 73

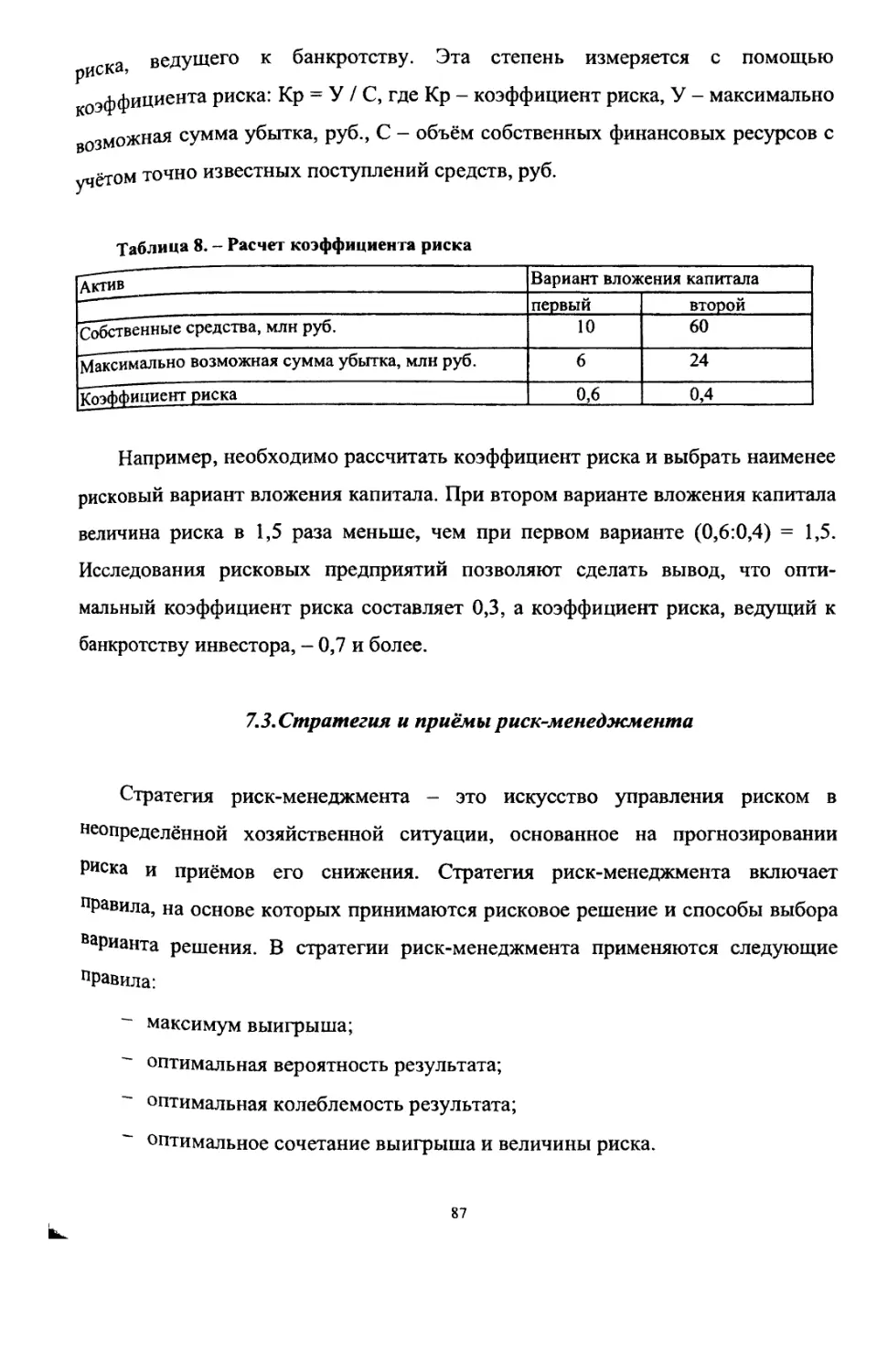

ТЕМА 7. Управление финансовыми рисками 81

7.1. Сущность, виды и критерии риска. 81

7.2. Сущность и содержаниериск-менеджмента 84

73. Стратегия и приемы риск-менеджмента 87

ТЕМА 8. Методы принятия инвестиционных решений 91

8.1. Расчёт средневзвешенной стоимости капитала (ССК) 91

8.2. Основные методы оценки инвестиционных проектов 95

ТЕМА 9. Управление оборотными средствами ♦ 103

9.1. Политика предприятия в области управления

оборотным капиталом 103

9.2. Управление денежными средствами и их эквивалентами 109

9.3. Управление дебиторской задолженностью 113

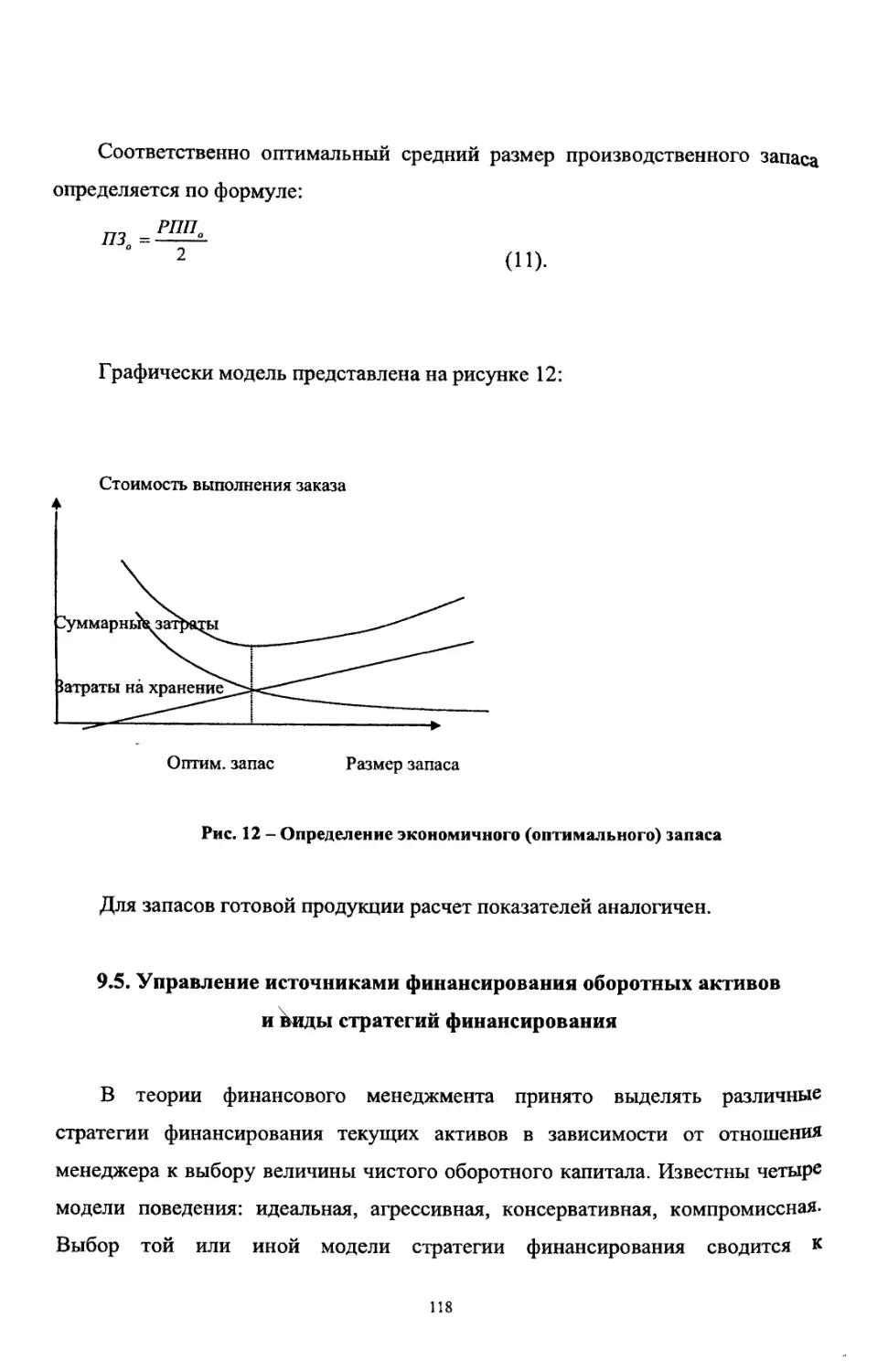

9.4. Управление запасами 115

9.5. Управление источниками финансирования

оборотных активов и виды стратегий финансирования 118

ТЕМА 10. Дивидендная политика организации 121

10.1. Понятие дивидендной политики и основные теории 121

10.2. Типы дивидендной политики 123

10.3. Порядок выплаты дивидендов.... 125

ВВЕДЕНИЕ

Управление финансами - это область деятельности, которая постоянно

развивается.

Начиная с 90-х годов, в мире активизировались процессы сливания и

поглощения предприятий продажи и обмена ценных бумаг предприятий на

рынке. Одновременно возникли новые финансовые продукты, которые

позволили предприятиям обезопасить себя от рисков курсовой разницы или

процентных ставок. Банки разработали новые финансовые инструменты.

Крупные предприятия получили возможность выпускать краткосрочные

векселя, чтобы обеспечить себе необходимые фонды, были изменены

обязательные формы финансовых документов, как, например, план счетов

бухгалтерского учёта. На общественном уровне была проведена гармонизация

бухгалтерского учёта.

Развитие вычислительной техники и специализированных программ также

положительно сказалось как на финансовом анализе и прогнозах, так и на

процессе принятия финансовых решений.

Финансовый менеджер располагает, таким образом, новыми средствами

анализа и поддержки принятия решений, которые позволяют достичь более

эффективного управления.

Область управления финансами предприятия включает в себя следующие

задачи:

- задачи, связанные с приобретением и управлением реальными

материальными активами (основными средствами, запасами на складах и т.

п.), нематериальными активами (торговыми марками, патентами и т. п.) или

финансовыми активами (участия и т. п.);

- задачи, связанные с получением капиталов для роста предприятия и

управлением ими. Для получения капиталов предприятие может выпустить

акции или облигации, договориться о займах. Эти ценные бумаги, которые

представляют собой права на активы предприятия, носят название финансовых

активов;

- задачи, связанные с контролем над использованием фондов внутри

предприятия. Они приобретают большое значение, предприятие расширяется

или преобразуется в группу.

Цель предлагаемого пособия — изложить в максимально доступной форме

основы финансового менеджмента. Учебное пособие раскрывает

математические основы финансового менеджмента, предлагает оригинальные

методики диагностики финансового состояния предприятия, сочетает

стратегию и тактику финансового менеджмента на предприятии, поднимает

вопросы риск-менеджмента и антикризисного управления финансами

предприятия.

ТЕМА L Сущность и организация финансового менеджмента.

Его место в системе управления организацией

1.1. Содержание финансового менеджмента. Его место в системе

управления предприятием

1.2. Цели и задачи финансового менеджмента

1.3. Функции финансового менеджмента

1.4. Базовые концепции финансового менеджмента

1.1. Содержание финансового менеджмента.

Его место в системе управления предприятием

Финансовый менеджмент представляет собой важную часть менеджмента,

или форму управления процессами финансирования предпринимательской

деятельности.

Финансовый менеджмент, или управление финансами предприятия,

означает управление денежными средствами, финансовыми ресурсами в

процессе их формирования, распределения и использования с целью

оптимизации прибыли, максимизации курса акций, максимизации стоимости

бизнеса, чистой прибыли на акцию, уровня дивидендов, чистых активов в

расчёте на одну акцию, а также на поддержание конкурентоспособности и

финансовой устойчивости хозяйствующего субъекта.

Финансовый менеджмент реализует сложную систему управления

совокупно-стоимостной величиной всех средств, участвующих в

воспроизводственном процессе, и капиталом, обеспечивающим

финансирование предпринимательской деятельности.

Финансовый менеджмент как наука управления финансами направлен на

достижение стратегических и тактических целей хозяйствующего субъекта и

отвечает на следующие вопросы:

1) какие внешние и внутренние факторы, и каким образом влияют на

финансовый механизм предприятия;

2) как управлять финансами с учётом этих факторов;

3) как сочетать стратегические и тактические цели предприятия при

ограниченности финансовых ресурсов;

4) как наиболее выгодно реализовывать инвестиционные проекты.

Место финансового менеджмента в системе управления определяется его

ролью в нахождении оптимального состояния финансов фирмы.

Финансовый менеджмент как система управления состоит из двух

подсистем:

1) управляемая подсистема (объект управления);

2) управляющая подсистема (субъект управления).

Объектом управления является совокупность условий осуществления

денежного оборота и движения денежных потоков, кругооборота стоимости,

движения финансовых ресурсов и финансовых отношений, возникающих во

внутренней и внешней среде предприятия. Поэтому в объект управления

включаются следующие элементы:

1) денежный оборот;

2) финансовые ресурсы;

3) кругооборот капитала;

4) финансовые отношения.

Субъект управления - совокупность финансовых инструментов, методов,

технических средств, а также специалистов, организованных в определённую

финансовую структуру, которые осуществляют целенаправленное

функционирование объекта управления.

Элементами субъекта управления являются:

1) кадры (подготовленный персонал);

2) финансовые инструменты и методы;

3) технические средства управления;

4) информационное обеспечение.

1.2. Цели и задачи финансового менеджмента

Целью финансового менеджмента является выработка определенных

решений для достижения оптимальных конечных результатов и нахождения

оптимального соотношения между краткосрочными и долгосрочными целями

развития предприятия и принимаемыми решениями в текущем и

перспективном финансовом управлении.

Главной целью финансового менеджмента является обеспечение роста

благосостояния собственников предприятия в текущем и перспективном

периоде. Эта цель получает конкретное выражение :

1) в обеспечении максимизации рыночной стоимости бизнеса

(предприятия);

2) максимизации экономического результата деятельности фирмы при

минимизации издержек;

3) повышении её экономического потенциала;

4) обеспечении её конкурентоспособности на рынке;

5) оптимизации структуры активов;

6) наилучшем использовании имеющихся источников финансирования и

привлечении новых;

7) обеспечении финансовой стабильности компании в будущем.

Основные задачи финансового менеджмента:

1. Обеспечение формирования достаточного объёма финансовых ресурсов

в соответствии с потребностями предприятия и его стратегией развития.

2. Обеспечение эффективного использования финансовых ресурсов в

разрезе основных направлений деятельности предприятия.

3. Оптимизация денежного оборота и расчетной политики предприятия.

4. Максимизация прибыли при допустимом уровне финансового риска и

благоприятной политике налогообложения.

5. Обеспечение финансовой устойчивости и платежеспособности,

управление запасами, дебиторской и кредиторской задолженностью,

денежными средствами.

6. Привлечение заёмных средств, определение цен на продукцию,

оптимальной структуры капитала, оптимального соотношения заёмных и

собственных средств.

7. Управление движением денежных средств.

8. Управление портфелем ценных бумаг.

9. Управление инвестиционной деятельностью фирмы.

10. Стремление к наращиванию собственного капитала, выпуску

собственных ценных бумаг.

13. Функции финансового менеджмента

Существует 2 основных типа функций финансового менеджмента:

1. Функции объекта управления:

- воспроизводственная, обеспечивает воспроизводство авансированного

капитала на расширенной основе;

- производственная - обеспечивает непрерывное функционирование

предприятия и кругооборот капитала;

- контрольная (контроль управления капиталом, предприятием).

2. Функции субъекта управления:

- прогнозирование финансовых ситуаций и состояний;

- планирование финансовой деятельности;

- регулирование;

- координация деятельности всех финансовых подразделений с

основным, вспомогательным и обслуживающим подразделениями предприятия;

- анализ и оценка состояния предприятия;

- функция стимулирования;

10

- функция контроля за денежным оборотом, формированием и

использованием финансовых ресурсов.

1.4. Базовые концепции финансового менеджмента

Финансовый менеджмент базируется на следующих взаимосвязанных

основных концепциях:

1. Концепция денежного потока.

2. Концепция временной ценности денежных ресурсов.

3. Концепция компромисса между риском и доходностью.

4. Концепция цены капитала.

5. Концепция эффективности рынка капитала.

6. Концепция асимметричности информации

7. Концепция агентских отношений.

8. Концепции альтернативных затрат.

1. Концепция денежного потока предполагает:

- идентификацию денежного потока, его продолжительность и вид

(краткосрочный, долгосрочный, с процентами или без);

- оценку факторов, определяющих величину элементов денежного

потока;

- выбор коэффициента дисконтирования, позволяющего сопоставить

элементы потока, генерируемые в различные моменты времени;

- оценку риска, связанного с данным потоком, и способы его учёта.

2. Концепция временной ценности денежных ресурсов. Временная

ценность - объективно существующая характеристика денежных ресурсов. Она

определяется тремя основными причинами:

а) инфляцией;

б) риском недополучения или неполучением ожидаемой суммы;

в) оборачиваемостью.

3. Концепция компромисса между риском и доходностью. Смысл

концепции: получение любого дохода в бизнесе практически всегда сопряжено

с риском, и зависимость между ними прямо пропорциональная. В то же время

возможны ситуации, когда максимизация дохода должна быть сопряжена с

минимизацией риска.

4. Концепция цены капитала - обслуживание того или иного источника

финансирования обходится для фирмы неодинаково, следовательно, цена

капитала показывает минимальный уровень дохода, необходимый для

покрытия затрат по поддержанию каждого источника и позволяющий не

оказаться в убытке. Количественная оценка цены капитала имеет ключевое

значение в анализе инвестиционных проектов и выборе альтернативных

вариантов финансирования предприятия.

5. Концепция эффективности рынка капитала - операции на финансовом

рынке (с ценными бумагами), и их объём зависит от того, насколько текущие

цены соответствуют внутренним стоимостям ценных бумаг. Рыночная цена

зависит от многих факторов, и в том числе от информации. Информация

рассматривается как основополагающий фактор, и насколько быстро

информация отражается на ценах, настолько меняется уровень эффективности

рынка. Термин «эффективность» в данном случае рассматривается не в

экономическом, а в информационном плане, то есть степень эффективности

рынка характеризуется уровнем его информационной насыщенности и

доступности информации участникам рынка. Достижение информационной

эффективности рынка базируется на выполнении следующих условий:

- рынку свойственна множественность покупателей и продавцов;

- информация доступна всем субъектам рынка одновременно, и её

получение не связано с затратами;

- отсутствуют транзакционные затраты, налоги и другие факторы,

препятствующие совершению сделок;

- сделки, совершаемые отдельным физическим или юридическим лицом,

не могут повлиять на общий уровень цен на рынке;

12

- все субъекты рынка действуют рационально, стремясь максимизировать

ожидаемую выгоду;

- сверхдоходы от сделки с ценными бумагами невозможны как

равновероятностное прогнозируемое событие для всех участников рынка.

Существует две основных характеристики эффективного рынка:

1. Инвестор на этом рынке не имеет обоснованных аргументов ожидать

больше, чем в среднем доход на инвестиционный капитал при заданной

степени риска.

2. Уровень дохода на инвестируемый капитал - это функция степени

риска. Эта концепция эффективности рынка на практике может быть

реализована в трёх формах эффективности:

1)слабой;

2)умеренной;

3) сильной.

В условиях слабой формы текущие цены на акции полностью отражают

динамику цен предшествующих периодов. При этом невозможен обоснованный

прогноз повышения или понижения курсов на основе статистики динамики цен.

В условиях умеренной формы эффективности текущие цены отражают не

только имеющиеся в прошлом изменения цен, но и всю равнодоступную

информацию, которая, поступая на рынок, немедленно отражается на ценах. В

условиях сильной формы текущие цены отражают как общедоступную

информацию, так и ограниченную информацию, т. е. вся информация является

доступной, следовательно, никто не может получить сверхдоходы по ценным

бумагам.

6. Концепция асимметричности информации напрямую связана с пятой

концепцией. Её смысл заключается в следующем: отдельные категории лиц

могут владеть информацией, не доступной другим участникам рынка.

Использование этой информации может дать положительный и отрицательный

эффект.

13

7. Концепция агентских отношений введена в финансовый менеджмент в

связи с усложнением организационно-правовых форм бизнеса. Суть: в сложных

организационно-правовых формах присутствует разрыв между функцией

владения и функцией управления, то есть владельцы компаний удалены от

управления, которым занимаются менеджеры. Для того, чтобы нивелировать

противоречия между менеджерами и владельцами, ограничить возможность

нежелательных действий менеджеров, владельцы вынуждены нести агентские

издержки (участие менеджера в прибылях либо согласие с использованием

прибыли).

8. Концепция альтернативных затрат: любое вложение всегда имеет

альтернативу.

Вопросы и задания для самопроверки:

1. Дайте определение финансового менеджмента как системы

управления и как науки.

2. На какие вопросы отвечает финансовый менеджмент?

3. Выделите основную цель финансового менеджмента.

4. Перечислите задачи финансового менеджмента.

5. Перечислите элементы субъекта и объекта управления и их функции.

6. Назовите основные концепции финансового менеджмента.

7. В чём суть концепции эффективности рынка капитала? Каковы три

формы эффективности рынка?

8. Назовите три причины временной ценности денег.

Р. Концепция агентских отношений рассматривает конфликт

менеджеров и собственников предприятия?

14

ТЕМА 2. Финансовая деятельность и финансовый механизм

предприятия. Информационная база финансового менеджмента

2.1. Понятие финансовой деятельности и финансового механизма

предприятия

2.2. Сферы финансового менеджмента

23. Информационная база финансового менеджмента. Состав показателей

информационной базы финансового менеджмента

2.1. Понятие финансовой деятельности и финансового механизма

пред прият ия

Финансовая деятельность предприятия связана с формированием,

распределением и использованием финансовых ресурсов, финансовыми и

денежными отношениями, возникающими во внутренней и внешней среде

предприятия. Финансовая деятельность включает следующие виды:

1. Отношения, связанные с формированием уставного капитала его

распределением между собственниками;

2. Отношения, связанные с авансированием уставного капитала во

внеоборотные и оборотные активы;

3. Деятельность, связанная с формированием валовых доходов

предприятия и их распределением в целях покрытия воспроизводственных

затрат, то есть обеспечением финансовыми ресурсами воспроизводственного

процесса;

4. Деятельность, связанная с выполнением обязательств перед бюджетной

системой;

5. Деятельность, связанная с выполнением обязательств перед

собственниками предприятия по выплате им доходов;

6. Деятельность, связанная с реинвестированием прибыли в целях

приращения активов;

15

7. Деятельность, связанная с формированием различных резервов

предприятия;

8. Отношения, связанные с формированием фондов стимулирования и

социальной защиты работников;

9. Деятельность, связанная с размещением свободных финансовых

ресурсов предприятия и привлечением дополнительных финансовых ресурсов

на финансовом рынке;

10. Деятельность, связанная с перераспределением финансовых ресурсов

внутриотраслевого или межотраслевого характера в случае вхождения

предприятия в различные ассоциации, концерны, синдикаты, холдинги,

финансово-промышленные группы;

11. Деятельность, связанная с получением субсидий и субвенций из

бюджетов разных уровней.

Финансовый механизм предприятия представляет собой совокупность

финансовых методов, рычагов, инструментов, а также правового, нормативного

и информационного обеспечения, возникающих во внутренней и внешней среде

предприятия.

В структуру финансового механизма входят пять взаимосвязанных

элементов: финансовые методы, финансовые рычаги, правовое, нормативное и

информационное обеспечение.

Финансовый метод можно определить как способ действия финансовых

отношений на хозяйственный процесс, которые действуют в двух

направлениях: по линии управления движением финансовых ресурсов и по

линии рыночных коммерческих отношений, связанных с соизмерением затрат и

результатов, с материальным стимулированием и ответственностью за

эффективное использование денежных фондов. Рыночное содержание в

финансовые методы вкладывается не случайно.

Это обусловлено тем, что функции финансов в сфере производства и

обращения тесно связаны с коммерческим расчётом. Коммерческий расчёт

представляет собой соизмерение в денежной (стоимостной) форме затрат и

16

результатов хозяйственной деятельности. Целью применения коммерческого

расчёта является получение максимальных доходов или прибыли при

минимальных затратах капитала в условиях конкурентной борьбы. Реализация

указанной цели требует соизмерения размеров вложенного (авансированного) в

производственно-торговую деятельность капитала с финансовыми

результатами этой деятельности. При этом необходимо рассчитать и

сопоставить различные варианты вложения капитала по заранее принятому

критерию выбора (максимум дохода или максимум прибыли на рубль капитала,

минимум денежных расходов и финансовых потерь и др.). В зарубежной

хозяйственной практике требования соизмерения размеров вложенного в

производство капитала с результатами хозяйственной деятельности обозначают

термином инпут-аутпут (INPUT-OUTPUT), Действие финансовых методов

проявляется в образовании и использовании денежных фондов.

Финансовый рычаг представляет собой приём действия финансового

метода. К финансовым рычагам относятся прибыль, доходы, амортизационные

отчисления, экономические фонды целевого назначения, финансовые санкции,

арендная плата, процентные ставки по ссудам, депозитам, облигациям, паевые

взносы, вклады в уставный капитал, портфельные инвестиции, дивиденды,

дисконт, котировка валютного курса рубля и т. п.

Правовое обеспечение функционирования финансового механизма

включает законодательные акты, постановления, приказы, циркулярные письма

и другие правовые документы органов управления.

Нормативное обеспечение функционирования финансового механизма

образуют инструкции, нормативы, нормы, тарифные ставки, методические

указания и разъяснения и т. п.

Информационное обеспечение функционирования финансового механизма

состоит из разного рода и вида экономической, коммерческой, финансовой и

прочей информации. К финансовой информации относится осведомление о

финансовой устойчивости и платежеспособности своих партнёров и

конкурентов, о цеЛах, к^сЙхБДйвиденцах? пр^ентах на товарном, фондовом и

Пензгж к о 1--<;\-л,7ротв,-нного

педагог, ч ц и> уи irpe тета

валютном рынках и т. п.; сообщение о положении дел на биржевом,

внебиржевом рынках, о финансовой и коммерческой деятельности любых

достойных внимания хозяйствующих субъектах; различные другие сведения.

Тот, кто владеет информацией, владеет и финансовым рынком. Информация

(например сведения о поставщиках, о покупателях и др.) может являться одним

из видов интеллектуальной собственности (ноу-хау) и вноситься в качестве

вклада в уставный капитал акционерного общества или товарищества.

2.2. Сферы финансового менеджмента

Сферы финансового менеджмента:

1. Финансовый анализ и планирование, а также финансовое

прогнозирование:

- оценка и анализ активов и источников их формирования;

- оценка величины и состава ресурсов, необходимых для поддержания

экономического потенциала компании и расширения её деятельности;

- оценка источников дополнительного финансирования;

- формирование системы контроля за составлением и эффективным

использованием финансовых ресурсов.

2. Обеспечение предприятия финансовыми ресурсами:

- оценка объема требуемых финансовых ресурсов, выбор форм их

получения;

- оценка степени доступности и времени получения этих ресурсов;

- оценка стоимости обладания данным видом ресурсов (процент, дисконт

и др.);

- оценка риска, ассоциируемого с данным источником финансирования.

3. Распределение и использование финансовых ресурсов:

- анализ и оценка долгосрочных и краткосрочных решений

инвестиционного характера;

18

- оптимальность времени трансформирования финансовых ресурсов в

другие виды ресурсов (материальные, трудовые, денежные);

- целесообразность и эффективность вложений в ОФ, НМА и

формирование их рациональной структуры;

- оптимальное использование оборотных средств;

- обеспечение эффективности финансовых вложений.

23. Информационная база ФМ.

Состав показателей информационной базы ФМ

Укрупненно все необходимые виды информации можно сгруппировать

следующим образом:

1. Бухгалтерская отчётность предприятия.

2. Сведения о деятельности предприятия (торговой, производственной)

нефинансового характера.

3. Данные финансовой отчетности предприятий-конкурентов, партнёров и

прочих предприятий, с которыми возможно сравнение показателей

исследуемого объекта.

4. Информация с рынка корпоративных ценных бумаг.

5. Макроэкономическая информация.

6. Правовая информация.

Бухгалтерской отчётности свойственен ряд недостатков, среди которых

наиболее серьезны следующие:

1. Представление информации только в денежном выражении, что

значительно сужает её объём и ограничивает полезность, заставляя

исследователя получать недостающие данные из других источников.

2. Упрощение. В процессе классификации экономических событий,

необходимой для обеспечения их отражения в регистрах бухгалтерского учёта,

нередко происходит потеря существенной информации (например, что вся

заработанная за год прибыль на 90% состоит из прибыли от одной сделки).

19

Значение этого недостатка уменьшается при наличии необходимых пояснений

и дополнений к цифровым данным, но полностью его устранить нельзя.

3. Субъективизм составителей - намеренный (с целью искажения

реального положения вещей) и непреднамеренный (ошибки, специфическое

понимание отдельных положений учёта). Строгая регламентация процесса

составления отчётности и необходимость аудиторских проверок снижает

влияние этого фактора.

4. Условность некоторых данных, связанная с невозможностью точной

оценки результатов сделок, незавершённых в момент составления отчёта.

Прибыль, определенная по методу начисления, может значительно отличаться

от реальной прибыли, полученной за данный промежуток времени. Но

величину этой разницы можно будет определить только после завершения

хозяйственной операции.

5. Несоответствие балансовой оценки активов и пассивов их реальной

стоимости. Совпадение рыночной цены, например основных средств и суммы,

в которой они отражены в балансе, достижимо лишь в момент покупки.

Корректировка оценки имущества и обязательств с помощью индексации,

начисления амортизации и т. п. позволяет несколько уточнить их стоимость. Но

следует учесть, что такие поправки не всегда правомерны и сами могут служить

источником дополнительных искажений расчётов.

6. Нестабильность денежной единицы. Данный фактор делает

несопоставимой отчётность за ряд лет, если не была проведена дополнительная

корректировка на инфляцию (как правило, она производится уже в процессе

анализа). Однако способы устранения влияния данного фактора на результаты

анализа не всегда приводят к желаемым результатам.

Несмотря на все вышеперечисленные недостатки, для внешнего

пользователя бухгалтерская отчётность остается наиболее полным, а иногда и

единственным источником данных обо всех видах деятельности предприятия и

её финансовых результатах.

20

Пользователь бухгалтерской отчетности - юридическое или физическое

лицо, заинтересованное в информации об экономическом субъекте. Различают

внутренних и внешних пользователей бухгалтерской отчётности.

Внутренний пользователь бухгалтерской отчётности - руководитель,

учредитель, участник или собственник имущества экономического субъекта.

Внешний пользователь бухгалтерской отчётности - инвестор, кредитор,

контрагент или заинтересованные государственные органы.

Официальная бухгалтерская отчётность, формируемая на предприятии, в

настоящее время, в основном, предназначена для целей налогообложения.

Переход на международные стандарты бухгалтерского учёта призван устранить

эту одностороннюю направленность и установить приоритеты,

соответствующие мировой практике, в соответствии с которой инвесторы и

кредиторы рассматриваются как основные пользователи информации о

финансовом состоянии предприятия.

Открытые АО, размещающие свои ценные бумаги на РЦБ, обязаны

предоставлять в открытое пользование отчёты о своей деятельности,

содержащие основные финансовые показатели и сведения о существенных

фактах.

Вопросы и задания для самопроверки:

1. Перечислите виды финансовой деятельности предприятия?

2. Дайте определение финансового механизма предприятия?

3. Выделите сферы финансового менеджмента и назовите их элементы.

4. Как молено сгруппировать информацию, необходимую финансовому

менеджеру?

5. Перечислите недостатки бухгалтерской отчётности для целей

финансового менеджмента в РФ.

о. Назовите пользователей бухгалтерской отчётности предприятия.

21

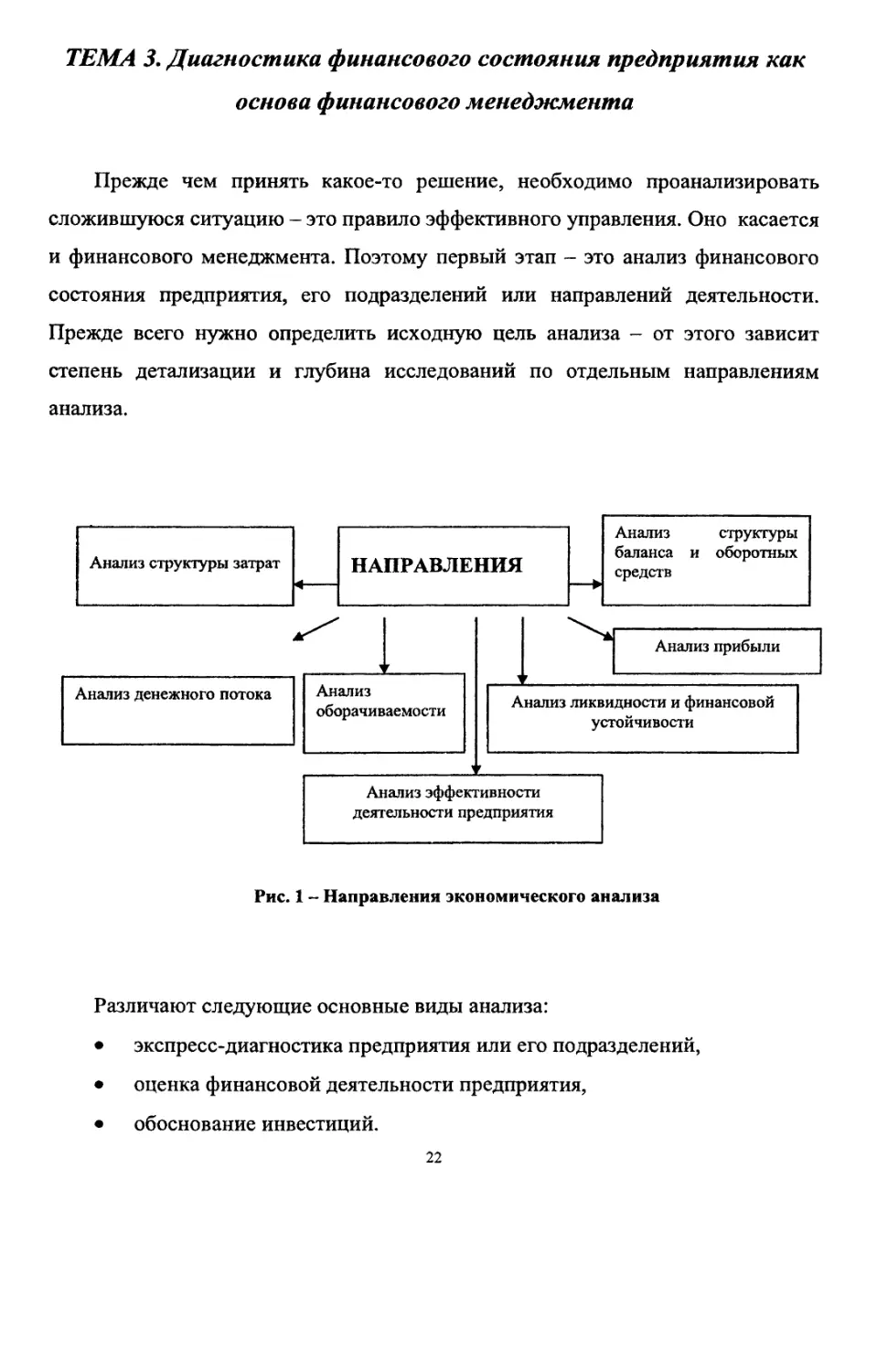

ТЕМА 3. Диагностика финансового состояния предприятия как

основа финансового менеджмента

Прежде чем принять какое-то решение, необходимо проанализировать

сложившуюся ситуацию - это правило эффективного управления. Оно касается

и финансового менеджмента. Поэтому первый этап - это анализ финансового

состояния предприятия, его подразделений или направлений деятельности.

Прежде всего нужно определить исходную цель анализа - от этого зависит

степень детализации и глубина исследований по отдельным направлениям

анализа.

Анализ структуры затрат

НАПРАВЛЕНИЯ

Анализ

баланса

средств

структуры

и оборотных

Анализ денежного потока

Анализ

оборачиваемости

Анализ прибыли

Анализ ликвидности и финансовой

устойчивости

Анализ эффективности

деятельности предприятия

Рис. 1 - Направления экономического анализа

Различают следующие основные виды анализа:

• экспресс-диагностика предприятия или его подразделений,

• оценка финансовой деятельности предприятия,

• обоснование инвестиций.

22

Наибольшее распространение в мировой и отечественной практике

финансового анализа получили следующие методы:

• чтение отчетности,

• горизонтальный анализ,

• вертикальный анализ,

• трендовый анализ,

• расчет финансовых коэффициентов.

Финансовый анализ дает возможность оценить:

- финансовое положение предприятия,

- имущественное состояние,

- степень предпринимательского риска,

- достаточность капитала для текущей деятельности и долгосрочных

инвестиций,

- потребность в дополнительных источниках финансирования,

- способность к наращиванию капитала,

- рациональность использования заемных средств,

- общую эффективность деятельности предприятия.

В аналитической работе российских предприятий, к сожалению, до сих пор

остаётся много сложностей. Регулярные (часто - необоснованные) изменения в

системе учёта приводят к тому, что даже внутри одного предприятия

отсутствуют достоверные и сопоставимые аналитические данные за

предшествующие периоды. Сравнение с другими предприятиями и отраслями в

такой ситуации становится подчас вообще невозможным. Кроме того,

инерционная позиция, что функция бухгалтера на предприятии состоит в

сведении данных в унифицированные бланки отчётности для предоставления

органам государственного финансового контроля, приводит к тому, что в

российских компаниях не хватает специалистов, способных грамотно,

правильно и глубоко проанализировать финансовые результаты. На многих

предприятиях руководители недооценивают важность управления внутренними

финансовыми ресурсами, надеясь в основном на поступление средств от

23

внешних инвесторов. Для большинства компаний получение прибыли является

высшим приоритетом деятельности на словах, но не на деле. Особую трудность

составляет также тот факт, что российская система бухгалтерского учёта

отличается от международной, что затрудняет использование многих

существующих эффективных методик диагностики финансового состояния

предприятия.

Однако российская финансовая наука не стоит на месте. Разрабатываются,

внедряются в практику и имеют успех методики финансового анализа

отечественных авторов, содержащие приёмы, адаптированные к нашей системе

учёта. Основными источниками информации для финансового анализа

предприятия в России являются:

• баланс,

• отчёт о прибылях и убытках (форма № 2),

• аналитические справки,

• статистические данные.

Этапы проведения анализа можно представить в виде следующей схемы:

Сбор и подготовка

исходной информации

Аналитическая

обработка

Интерпретация

результатов

Выводы и

рекомендации

Финансовая Аналитические Статистическая

отчётность справки информация

Расчёт необходимых показателей

Взаимосвязь показателей

Интервью

иоквязь

Возможные пути решения проблемы

Рис. 2 - Этапы проведения анализа

24

о

о

ЭКСПРЕСС-ДИАГНОСТИКА -

Общий анализ

предприятия

Численность и ФЗП

персонала по

категориям работников

Структура основных

фондов (ОПФ)

Износ и загруженность

ОПФ

Объём выпуска

продукции на одного

работника и объём

продаж на рубль ФЗП

Плановые и фактические

показатели реализации,

себестоимости и объёмов

производства

Структура реализации

Анализ финансовых

показателей

Анализ структуры

документов финансовой

отчётности

Анализ движения

денежных средств

Анализ ликвидности и

финансовой устойчивости

Анализ эффективности

деятельности компании

Построение

агрегированного

баланса

Построение отчета о

прибылях и убытка и его

связь с балансом (в

агрегированной форме)

Анализ отчёта о

прибылях и убытках

Анализ затрат

Анализ оборачиваемости

текущих активов и

пассивов

Финансовый цикл

Оборачиваемость

активов

Рентабельность продаж

Рентабельность активов

Анализ структуры

Анализ структуры

Результаты

экспресс-

диагностики

Наиболее эффективный

результат

аналитических

исследований - точное

определение ключевых

проблем и причин их

возникновения.

После этого должны быть

предложены варианты

решения этих проблем с

прогнозом возможных

результатов

х х

и

В I

О

I

S

о

X

з

I

о

о

2

О

Экспресс диагностика представляет собой построение и анализ системы

взаимосвязанных показателей, характеризующих эффективность деятельности

компании с точки зрения её соответствия тактическим целям бизнеса.

Оценка финансовой деятельности компании основывается на построении и

анализе системы взаимосвязанных показателей, характеризующих

эффективность финансовой деятельности применительно к стратегическим

целям компании. Показателем, характеризующим единство тактических и

стратегических целей развития предприятия, является рентабельность продаж.

Вопросы и задания для самопроверки:

/,. Какова цель проведения анализа финансового состояния предприятия?

2. Охарактеризуйте основные направления финансового анализа.

3. Назовите основные виды анализа финансового состояния.

4. Какие методы финансового анализа получили наибольшее

распространение в мировой и отечественной практике?

5. Что можно оценить с помощью финансового анализа?

6. Назовите основные источники информации для финансового анализа.

7. Составьте логическую схему проведения анализа финансового

состояния предприятия.

8. Что является результатом аналитических исследований ?

26

ТЕМА 4. Прогнозирование и планирование деятельности

предприятия

4.1.Содержание9 цели и методы прогнозирования деятельности

предприятия

4.2. Планирование деятельности предприятия

4.1. Содержание, цели и методы прогнозирования деятельности

предприятия

Эффективная деятельность предприятий и фирм в условиях рыночной

экономики в значительной степени зависит от того, насколько достоверно они

предвидят дальнюю и ближнюю перспективу своего развития, то есть от

прогнозирования.

Прогнозирование деятельности предприятий и фирм - это оценка

перспектив их развития на основе анализа конъюнктуры рынка, изменения

рыночных условий на предстоящий период.

Основная цель прогноза - определить тенденции факторов,

воздействующих на конъюнктуру рынка.

При прогнозировании обычно выделяют прогнозы краткосрочные - на 1 -

1,5 года, среднесрочные — на 4 - 6 лет и долгосрочные - на 10 - 15 лет.

Главный акцент при краткосрочном прогнозировании делается на

количественной и качественной оценке изменений объёма производства, спроса

и предложения, уровня конкурентоспособности товара и индексов цен,

валютных курсов, соотношений валют и кредитных условий. Здесь

учитываются также временные, случайные факторы.

27

Среднесрочное и долгосрочное прогнозирование основывается на системе

прогнозов - конъюнктуры рынка, соотношения спроса и предложения,

ограничений по защите окружающей среды, международной торговли.

При среднесрочном и долгосрочном прогнозировании, как правило, не

учитывают временные и случайные факторы воздействия на рынок. Если

краткосрочные прогнозы нацелены на количественные оценки, прежде всего

уровня цен на рынке, то среднесрочные и долгосрочные прогнозы

рассматриваются как вероятностные оценки динамики изменения цен.

В качестве инструментария прогнозирования применяются

формализованные количественные методы (факторные, статистического

анализа, математического моделирования), методы экспертных оценок,

базирующиеся на опыте и интуиции специалистов по данному товару и рынку.

При прогнозировании деятельности предприятий по выпуску продукции

производственного назначения учитывается анализ инвестиционной политики в

отраслях, потребляющих соответствующие товары, тенденции развития НТП в

этих отраслях, а также формирование принципиально новых потребностей и

способов их лучшего удовлетворения.

При прогнозировании деятельности предприятий, выпускающих

продукцию широкого потребления, обычно опираются на данные опросов

потребителей и продавцов товаров. В этом случае используются такие методы

изучения рынка, как анкетирование, телефонные и персональные интервью.

Наибольшую сложность представляет прогнозирование внешнеэкономической

деятельности предприятия и фирмы, что обусловлено высокой динамичностью,

многофакторным и противоречивым характером формирования, а потому и

неопределённостью, трудной предсказуемостью внешнеэкономических связей.

Результаты прогнозирования деятельности предприятий (фирм) должны

быть отражены в соответствующих разделах их бизнес-планов.

28

4.2. Планирование деятельности предприятия

финансовое планирование - процесс оценки и выбора проекта

капитальных вложений, а также его формализация в виде бюджета или

финансового плана. Финансовое планирование подразумевает:

- выявление потребностей в капиталовложениях;

- анализ альтернативных вариантов удовлетворения этих потребностей;

- подготовку доклада для менеджеров;

- выбор лучшей альтернативы;

- распределение имеющихся ресурсов между различными направлениями

инвестирования.

Значение финансового плана на предприятиях заключается в том, что он:

1. Содержит ориентиры, в соответствии с которыми предприятие будет

действовать.

2. Дает возможность определить жизнеспособность проекта в условиях

конкуренции.

3. Служит важным инструментом получения финансовой поддержки от

внешних инвесторов.

Руководство предприятия обязано знать, какие задания в области

экономической деятельности оно может запланировать на следующий период.

Заинтересованные в деятельности фирмы лица предъявляют определённые

требования к результатам её работы. При планировании определённых видов

деятельности необходимо знать, какие экономические ресурсы требуются для

выполнения поставленных задач. Это относится, например, к планированию в

области привлечения капитала (приобретение кредитов, увеличение

акционерного капитала и т. п.) и определение объёма инвестиций.

системе экономического регулирования деятельности компании одно из

ючевых мест занимает финансовое планирование, основанное на

29

планировании производства и реализации, а также контроле за расходованием

средств. Вопросы финансового планирования нашли наиболее широкое

отражение в отечественной и зарубежной литературе, посвященной

планированию экономических систем на макро- и микроуровнях.

Финансовое планирование представляет собой процесс разработки,

системы финансовых планов и плановых (нормативных) показателей по

обеспечению развития предприятия необходимыми финансовыми ресурсами и

i

повышению эффективности его финансовой деятельности в предстоящем

периоде.

Финансовый план компании (в современном формате его понимания) — это

определение направлений множества продуктов и товаров, пользующихся

спросом и готовых к реализации, выбора финансовых источников и

распределения финансовых ресурсов (рис. 3), а также контроля за реализацией

отдельных финансовых мероприятий (платежи, выполнение смет, оплата

работников).

Страте-

ги* ком-

пании

Финансо-

вая стра-

тегия

(прогноз)

Бюд-

жет ком-

пании

Текущий

бюджет

Финан-

совый

бюджет

1. Кассо-

вый план

1 Балансо-

вый отчет

Сметы

накладных

расходов

и др.

Рис.3 - Общая схема финансового планирования компании

30

Выделение финансового планирования как особого вида планирования,

обусловлено:

- относительной самостоятельностью движения денежных средств по

отношению к материально-вещественным элементам производства;

- активным воздействием опосредованного деньгами распределения на

производство;

- необходимостью администрирования при принятии решений о

распределении финансовых ресурсов.

Необходимость решения этих задач обусловливает относительно сложную

схему финансового планирования, в которую, кроме вышеизложенной общей

схемы, может быть включен ряд функционально-ориентированных планов. В

частности:

- план научно-исследовательских и опытно-конструкторских работ

(НИОКР), производства, сбыта, материально-технические и финансовые планы;

- финансовые планы производственного отделения, дочерних компаний,

холдинга, ФПГ.

Финансовое планирование обеспечивает необходимый контроль за

образованием и использованием материальных, трудовых и денежных

ресурсов, создаёт необходимые условия для улучшения финансового состояния

компании. Оно взаимосвязано с планированием хозяйственной деятельности и

строится на основе других показателей плана (объёма производства и

реализации, сметы затрат на производство, плана капитальных вложений и др.).

Однако составление финансового плана не является простым арифметическим

пересчётом показателей производства в финансовые показатели.

Разработка финансового плана связана с определением затрат на

реализуемую продукцию, выручки от реализации, денежных накоплений,

амортизации, объёма и источников финансирования, намечаемых на

планируемый период инвестиций, потребности в оборотных средствах и

источниках её покрытия, распределении и использовании прибыли,

взаимоотношений с бюджетом, банками.

31

Финансовое планирование компании имеет следующую целевую

направленность:

- обеспечение финансовыми ресурсами и денежными средствами

деятельности компании;

- увеличение прибыли по основной деятельности и другим видам

деятельности, если они имеют место;

- организация финансовых взаимоотношений с бюджетом,

внебюджетными фондами, банками, кредиторами и дебиторами;

- обеспечение реальной сбалансированности планируемых доходов и

расходов;

- обеспечение платежеспособности и финансовой устойчивости.

Общий финансовый план разрабатывается сквозным образом с

необходимыми промежуточными согласованиями по службам и

подразделениям компании. Процедура финансового планирования не сводится

только к планированию финансовых показателей фирмы в целом, а включает

также планирование натуральных показателей и планирование по структурным

подразделениям.

В процессе финансового планирования отслеживаются финансовые (на

верхнем уровне), а также натуральные показатели. В сводную службу

поступают итоговые показатели от каждого подразделения, которые при

необходимости могут быть детализированы. Финансовое планирование

осуществляется постоянно, скользящим образом, первые два месяца -

понедельно, далее - помесячно (2-3 месяца), затем - поквартально. Процедура

планирования на последующие периоды формируется после сопоставления

фактических (ожидаемых) результатов предыдущего периода с плановыми.

Финансовое планирование на предприятиях во многом зависит от качества

прогнозов основных показателей их производственной деятельности, рыночной

конъюнктуры, состояния денежного обращения и курса рубля. Поэтому в

сложившихся условиях возможна заниженная оценка потребности в

32

финансовых ресурсах и изменений в финансовом состоянии предприятий, в

связи с чем необходимо предусматривать финансовые резервы.

В процессе разработки проекта финансового плана целесообразно

использовать следующие методы: экономического анализа и синтеза;

экстраполяции; прямого счёта; нормативный; многовариантности; балансовый.

Укрупнённая схема процедуры планирования включает:

- план продаж, план отгрузки;

- согласование плана выпуска с возможностями производства,

корректировку поступлений по плану выпуска;

- расчет расходов, по снабжению, энергетике и др.;

- сведение финансовых данных в документах по финансовым потокам,

корректировку планов при неудовлетворительном результате;

- принятие плана.

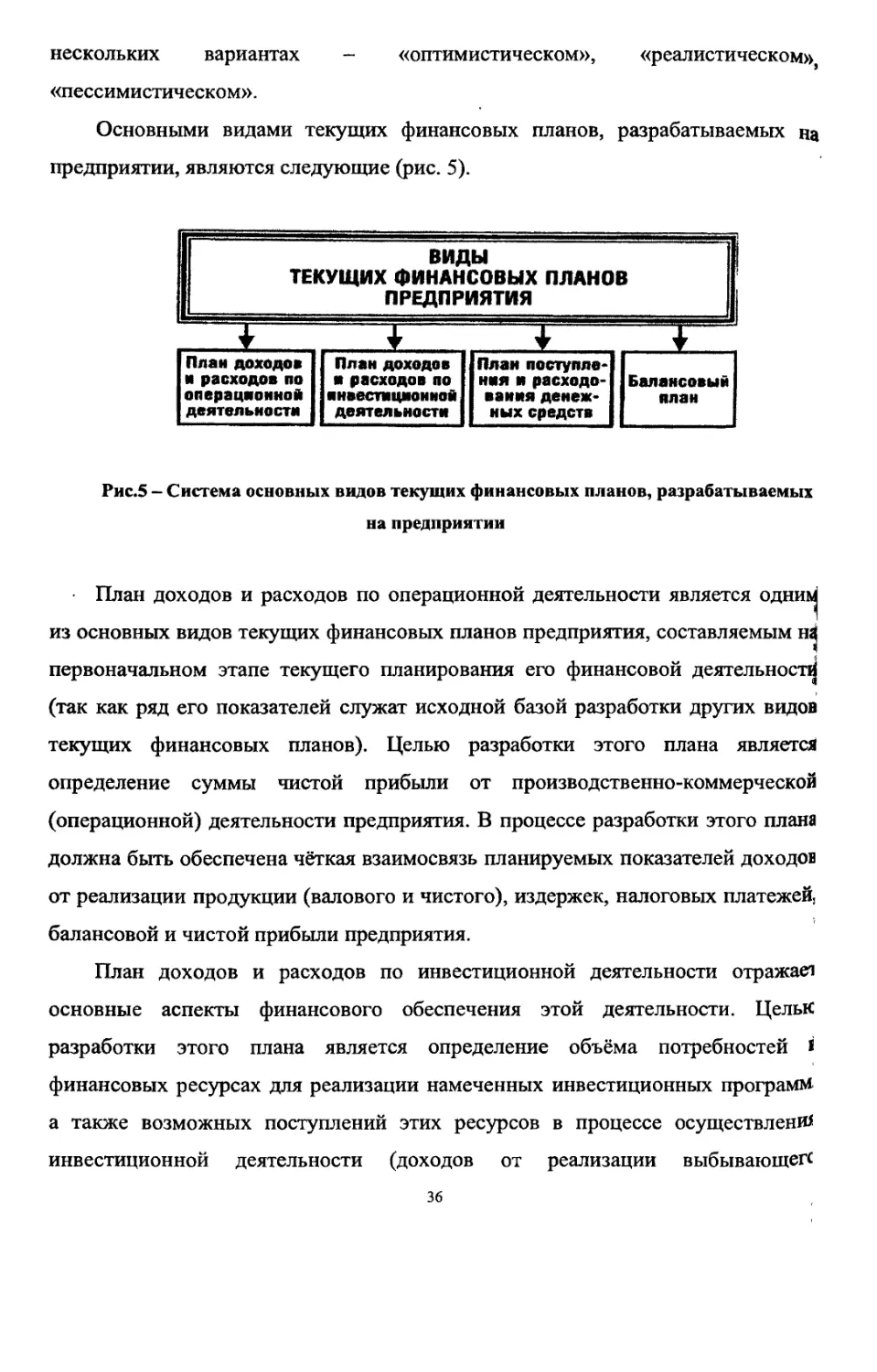

Существо финансового планирования связано с тем, что

одновременно планируются прибыли и движение капитала (особенно

денежных средств) (рис. 4).

Продажа '

Выпуск

товаров

(ассортимент)

Использование

ресурсов

Получение денег

Прибыль

(убыток)

^^

Зак

упк

Движение

денежных

средств

П

Результат

удовлетво-

рителен

Еяатежи

Рис. 4 - Последовательность планирования: от затрат к движению денежных средств

Финансовое планирование на предприятии базируется на использовании

Р х основных его систем, каждой из которых присущи определённый период и

формы реализации его результатов (табл. 1).

33

Таблица 1. - Системы финансового планирования и формы реализации его

результатов на предприятии

Системы

финансового

планирования

1. Прогнозирование

финансовой

деятельности

2. Текущее

планирование

финансовой

деятельности

3. Оперативное

планирование

финансовой

деятельности

Формы реализации результатов

финансового планирования

Разработка общей финансовой

стратегии и финансовой политики по

основным направлениям финансовой

деятельности предприятия

Разработка текущих финансовых

планов по отдельным аспектам

финансовой деятельности

Разработка и доведение до

исполнителей бюджетов, платёжных

календарей и других форм

оперативных плановых заданий по

всем основным вопросам

финансовой деятельности

Период

планирования

до 3-х лет

1год

месяц, квартал

Все системы финансового планирования находятся во взаимосвязи и«

реализуются в определённой последовательности. Первоначальным исходным*

этапом планирования является прогнозирование основных направлений и

целевых параметров финансовой деятельности путём разработки общей

финансовой стратегии предприятия, которая призвана определять задачи и

параметры текущего финансового планирования. В свою очередь текущее

финансовое планирование создаёт основу для разработки и доведения до

непосредственных исполнителей оперативных бюджетов по всем основным

аспектам финансовой деятельности предприятия.

34

Система текущего планирования финансовой деятельности базируется на

обработанной финансовой стратегии и финансовой политике по отдельным

аспектам финансовой деятельности. Это планирование состоит в разработке

конкретных видов текущих финансовых планов, которые позволяют

определить на предстоящий период все источники финансирования развития

предприятия, сформировать структуру его доходов и затрат, обеспечить

постоянную платёжеспособность предприятия, предопределить структуру его

активов и капитала на конец планируемого периода. Текущие планы

финансовой деятельности разрабатываются на предстоящий год с разбивкой по

кварталам.

Исходными предпосылками для разработки текущих финансовых планов

предприятия являются:

- финансовая стратегия предприятия и целевые стратегические

нормативы по основным направлениям финансовой деятельности на

предстоящий период;

- финансовая политика по отдельным аспектам финансовой деятельности

предприятия;

- планируемые объёмы производства и реализации продукции и другие

экономические показатели операционной деятельности предприятия;

- система разработанных на предприятии норм и нормативов затрат

отдельных ресурсов;

- действующая система ставок налоговых платежей;

- действующая система норм амортизационных отчислений;

~ средние ставки кредитного и депозитного процентов на финансовом

рынке;

- результаты финансового анализа за предшествующий период,

оскольку ряд исходных предпосылок разработки текущих планов носят

роятностный характер и разброс их параметров в условиях современной

омической нестабильности страны довольно высок, текущие финансовые

ы предприятия по основным показателям желательно разрабатывать в

35

нескольких вариантах - «оптимистическом», «реалистическом»,

«пессимистическом».

Основными видами текущих финансовых планов, разрабатываемых на

предприятии, являются следующие (рис. 5).

ВИДЫ

ТЕКУЩИХ ФИНАНСОВЫХ ПЛАНОВ

ПРЕДПРИЯТИЯ

План доходов

и расходов по

операционной

деятельности

План доходов

я расходов по

инвестиционной

деятельности

План поступле-

ния и расходо-

вания денеж-

ных средств

Балансовый

план

Рис.5 - Система основных видов текущих финансовых планов, разрабатываемых

на предприятии

План доходов и расходов по операционной деятельности является одним!

из основных видов текущих финансовых планов предприятия, составляемым вА

первоначальном этапе текущего планирования его финансовой деятельности

(так как ряд его показателей служат исходной базой разработки других видов

текущих финансовых планов). Целью разработки этого плана являете*

определение суммы чистой прибыли от производственно-коммерческой

(операционной) деятельности предприятия. В процессе разработки этого плана

должна быть обеспечена чёткая взаимосвязь планируемых показателей доходов

от реализации продукции (валового и чистого), издержек, налоговых платежей,

балансовой и чистой прибыли предприятия.

План доходов и расходов по инвестиционной деятельности отражав!

основные аспекты финансового обеспечения этой деятельности. ЦельК

разработки этого плана является определение объёма потребностей i

финансовых ресурсах для реализации намеченных инвестиционных программ

а также возможных поступлений этих ресурсов в процессе осуществлений

инвестиционной деятельности (доходов от реализации выбывающей

36

имущества в процессе его замены, инвестиционной прибыли и т. п.). В этом

плане отражаются все затраты, связанные с осуществлением реальных

инвестиций в предстоящем периоде, а также приростом объёма долгосрочных

финансовых вложений (прирост объёма краткосрочных финансовых вложений

осуществляется за счет остатка временно свободных денежных активов в

составе оборотных средств предприятия).

План поступления и расходования денежных средств призван отражать

результаты прогнозирования денежных потоков предприятия. Целью

разработки этого плана является обеспечение постоянной платёжеспособности

предприятия на всех этапах планового периода. В этом плане должна быть

обеспечена чёткая взаимосвязь показателей остатка денежных средств на

начало периода, их поступления в плановом периоде, их расходования в

плановом периоде и остатка денежных средств на конец периода.

Балансовый план отражает результаты прогнозирования состава активов и

структуры используемых финансовых средств предприятия на конец планового

периода. Целью разработки балансового плана является определение

необходимого прироста отдельных видов активов с обеспечением их

внутренней сбалансированности, а также формирование оптимальной

структуры капитала, обеспечивающей достаточную финансовую устойчивость

предприятия в предстоящем периоде. При разработке балансового плана

используется укрупнённая схема статей баланса предприятия, отражающая

требования его построения применительно к специфике конкретной

организационно-правовой формы деятельности (общества с ограниченной

ответственностью; акционерного общества и т. п.).

Система оперативного планирования финансовой деятельности

заключается в разработке комплекса краткосрочных плановых заданий по

финансовому обеспечению основных направлений хозяйственной деятельности

редприятия. Главной формой такого планового финансового задания является

Джет. Планирование финансовых показателей, и в частности затрат

Р дприятия, осуществляется посредством определённых методов. Методы

37

планирования - это конкретные способы и приёмы расчётов показателей. Прц!

планировании затрат предприятия могут применяться следующие методд:|

нормативный, расчётно-аналитический, балансовый, метод оптимизации-

плановых решений, экономико-математическое моделирование'

бюджетирование.

Вопросы и задания для самопроверки:

1. Дайте определение финансового прогнозирования.

2. Назовите отличия краткосрочных прогнозов от долгосрочных.

3. Какие методы используют при прогнозировании деятельности

предприятия?

4. В чём состоит значение финансового планирования для предприятия?

5. Приведите пример планов, составляемых на предприятии.

6. Дайте определение стратегическому, текущему и оперативному

планированию.

38

ТЕМА 5. Показатели, используемые при оценке

финансовой деятельности компании.

Эффекты финансового и операционного рычагов

51. Показатели, используемые при оценке финансовой деятельности

компании

5.2. Эффект финансового рычага

5.3. Эффект операционного рычага. Предпринимательский риск

5.1. Показатели, используемые при оценке финансовой деятельности

компании

Для дальнейшего рассмотрения предмета обозначим для себя следующие

понятия.

Добавленная стоимость — объём произведённой продукции в денежном

выражении за минусом потреблённых материальных средств производства.

Брутто-результат эксплуатации инвестиций (БРЭИ) - добавленная

стоимость за вычетом расходов по оплате труда (включая страховые взносы на

обязательное пенсионное страхование), а также всех налогов предприятия,

кроме налога на прибыль.

Нетто-результат эксплуатации инвестиций (НРЭИ) — прибыль до

уплаты процентов за кредиты и займы и налога на прибыль - разница между

ЬРЭИ и затратами на восстановление основных средств предприятия.

Экономическая рентабельность активов (ЭР) - это рентабельность всего

капитала предприятия, т. е. суммы его собственных и заёмных средств.

БП + ПРОЦЕНТЫ лл НРЭИ

ТШГв х100 = ^¥

где БП - балансовая (бухгалтерская) прибыль предприятия;

39

ПРОЦЕНТЫ — проценты за кредиты и займы, относимые на себестоимость

(таким способом можно избежать двойного счета процентов, ибо часть их

относимая на чистую прибыль, остающуюся в распоряжении предприятия,

содержится в самой балансовой прибыли);

СК - собственный капитал;

ЗК - заёмный капитал предприятия.

Модель Du Pont

С формулой ЭР тесно соотноситься формула Du Pont. Сперва необходимо

рассмотреть коэффициенты рентабельности активов и рентабельности

собственного капитала, разница между этими двумя коэффициентами отражает*

использование финансирования за счёт заёмных средств или собственных

средств.

Доходность собственного капитала (ROE) = Чистая прибыль \ Итог0

собственный капитал

Если умножить данное выражение на Активы \ Активы, то уравнение не|

изменится:

ROE = (Чистая прибыль \ Итого собственный капитал) *(Активы

Активы) = (Чистая прибыль \ Активы)*(Активы \ Итого собственныщ

капитал).

Выражение Чистая прибыль \ Активы - рентабельность активов или ROA,j

Таким образом, мы выразили ROE через ROA, умножив на коэффициент^

собственного капитала.

ROE = ROA* Коэффициент собственного капитала = ROA*(l+(3aeMHu\

средства \ собственный капитал)).

Чтобы прийти к уравнению Дюпона, умножим числитель и знаменатель Нц

итоговый объём продаж:

ROE = (Объём продаж \ Объём продаж:)*(Чистая прибыль \ Активы)

(Активы \ Собственный капитал) = (Чистая прибыль \ ОбъЩ

продаж)*(Объём продаж: \ Активы)*(Активы \ Собственный капитал) Н

40

КА пжсг прибыли ^Оборачиваемость активов коэффициент собственного

капитала.

Именно последнее выражение и называется уравнением Дюпона, названо

оно в честь корпорации Du Pont, которая сделала популярным его

использование.

Уравнение Дюпона говорит нам, что доходность собственного капитала

зависит от трёх показателей:

1) производственной эффективности (измеряемой маржой прибыли);

2) эффективности использования активов (измеряемой оборачиваемостью

активов);

3) доли заёмных средств в капитале (измеряется коэффициентом

собственного капитала).

Низкая эффективность операций и/или использование активов приведёт к

снижению рентабельности активов, что перейдёт в снижение рентабельности

собственного капитала.

Рассматривая уравнение Дюпона, становится ясно, что доходность

собственного капитала может быть повышена увеличением заёмных средств в

капитале фирмы.

Однако получается, что это возможно только при повышении

рентабельности активов над процентной ставкой по долгам. Более важно, что

использование финансирования за счёт заёмных средств оказывает влияние на

РЯД других показателей.

Разложение рентабельности собственного капитала является удобным

способом систематического подхода к анализу финансового отчёта.

Если значение ROE неудовлетворительно, то уравнение Дюпона говорит,

гДе искать причину.

Ut = (Чистая прибыль\Активы)* (Объём продаж\Объём продаж) =

истая прибыль \ Объём продаж)*(Объём продаж\Активы) = Маржа

PU Ыли (Рентабелъностъ продаж) ^Оборачиваемость активов.

41

Увеличивая объём продаж и уменьшая цену на товар, можно получщ

хороший результат по рентабельности активов.

5.2. Эффект финансового рычага

Наиболее часто используемыми показателями в контексте финансовой

менеджмента являются коэффициенты рентабельности, которые показываю;

насколько прибыльна деятельность компании.

Рассмотрим вариант финансирования предприятия из собственны}

средств. Валюта баланса составляет 1 млн руб. Чистая прибыль за период 20

тыс. руб.

В этом случае рентабельность активов (ROA) составит 20%,

рентабельность собственного капитала (ROE) также 20%.

Но результативные показатели могут быть существенно изменены

лучшую сторону за счёт неких факторов.

Так, например, инвестиционная привлекательность предприятия може

быть повышена путём увеличения рентабельности собственного капитала. Дл

этого рассмотрим вариант финансирования предприятия с использование

собственного и заёмного капитала.

При той же валюте баланса в 1 млн руб. структура пассивов имеет ви;

собственный капитал 500 тыс. руб., заемный капитал в 500 тыс. руб. привлечё

по ставке 15% годовых.

В этом случае предприятие осуществляет процентные платежи в размер

75 тыс. руб. (0,15x500), что уменьшает балансовую прибыль. Рентабельное!

активов составит также 20%, а рентабельность собственного капитала 25(

((200 - 75) / 500). Расчёты отразим в таблице.

42

Таблица 2. - Расчет рентабельности собственного капитала

Валюта баланса, тыс. руб.

Структура пассивов:

Собственный капитал, тыс. руб.

Заёмный капитал(кредиты), тыс. руб.

Процентные платежи, тыс. руб.

Чистая прибыль, тыс. руб.

Рентабельность собственного капитала

(ROE),%

1000

1000—100%

200

200/1000 = 20

wmmm

1000

500 — 50%

500 — 50%

75

125

125/500 = 25

эффект

Во втором варианте за счёт использования заёмных средств получен так

называемый эффект финансового рычага или как часто его называют

финансовый леверидж (Lever (англ.) - рычаг).

Эффект финансового рычага - это приращение к рентабельности

собственных средств, получаемое благодаря использованию кредита, несмотря

на платность последнего.

Финансовый леверидж (ЭФР) — это потенциальная возможность влиять

на чистую прибыль предприятия путём изменения объёма и структуры

долгосрочных пассивов: варьированием соотношения собственных и заёмных

средств для оптимизации процентных выплат.

Действие финансового рычага заключается в том, что предприятие,

спользующее заёмные средства, выплачивает проценты за кредит и тем самым

увеличивает постоянные издержки и, следовательно, уменьшает прибыль.

ращивание финансовых расходов по заёмным средствам сопровождается

сличением силы рычага и возрастанием предпринимательского риска (риска,

занного с бизнесом в его рыночной нише). В наиболее простом виде ЭФР

ределяют как отношение прибыли, увеличенной на величину процентов за

*РеДит, к сумме прибыли:

43

ЭФР = (прибыль + проценты за кредит) / прибыль.

В теории и практике определения финансового рычага (левериджа}

применяются математически более сложные расчёты, включающие:

♦ налоговый корректор (1- ставка налога на прибыль), показывающая, i

какой степени проявляется эффект финансового левериджа в связи с различным

уровнем налогообложения прибыли;

♦ дифференциал финансового левериджа (%), характеризующий разниц

между рентабельностью активов и средней расчётной ставкой процента з|

кредит, выраженных в процентах (R активов - СРСП);

♦ плечо финансового левериджа, характеризующее объём заёмног

капитала, приходящийся на единицу собственного капитала (заёмный капитал

собственный капитал).

Таким образом, эффект финансового рычага (ЭФР) есть произведение трё

составляющих:

ЭФР = (l - Нпр) х (Яакт - СРСП) х —

ск.

(2).

Можно рассчитать эффект финансового рычага для пример*!

рассмотренного выше. Для этого составим таблицу.

Таблица 3. - Расчет эффекта финансового рычага

Прибыль от продаж, тыс. руб.

Финансовые издержки (процентные

платежи), тыс. руб.

Прибыль, подлежащая налогообложению,

тыс. руб.

Налог на прибыль (Нпр=24%), тыс. руб.

Чистая прибыль, тыс. руб.

Чистая рентабельность собственного

капитала,%

200

3

200

48

152

15,2

(152/1000 х 100)

200

75

125

30

95

19

(95/500x100)

Эффект в 3,8% (19-15,2)

44

При расчете по математической формуле эффект финансового рычага

окажется таким же: ЭФР = (1 - 0,24) х (20% - 15%) х 500 / 500 = 3,8%, эффект

озникает из-за расхождения между экономической рентабельностью и

«ценой» заёмных средств — средней расчетной ставкой процента (СРСП).

Если привлечение дополнительных заёмных средств даёт положительный

эффект рычага, то такое заимствование выгодно, но при этом необходимо

следить за дифференциалом, так как при увеличении плеча финансового рычага

кредиторы склонны компенсировать свой риск повышением ставки за кредит.

Дифференциал отражает риск кредитора: чем он больше, тем меньше риск.

Дифференциал не должен быть отрицательным.

В зарубежной практике оптимальное значение финансового рычага

колеблется в пределах Уз - Уг уровня рентабельности совокупного капитала.

При таком значении финансового рычага банки охотно предоставляют

кредиты, так как высока вероятность того, что доходы от займа покроют

расходы по нему, и обязательства перед банком будут выполнены в

соответствии с кредитным договором.

Если предприятие ищет объекты выгодных финансовых вложений,

очевидно, что их целесообразно делать в том случае, если эффект финансового

рычага эмитента находится в указанных пределах. В этом случае выше

вероятность получить искомую доходность от вложений и ниже

предпринимательские риски.

При решении вопросов, связанных с кредитованием, с помощью формулы

Уровня ЭФР надо из вычислений исключать кредиторскую задолженность

редприятия. Какова же роль кредиторской задолженности? Восстановим

Данные второго варианта расчёта, добавив 200 тыс. руб. кредиторской

задолженности.

45

Таблица 4. - Расчет эффекта финансового рычага

Валюта баланса, тыс. руб.

Структура пассивов:

Собственный капитал, тыс. руб.

Заёмный капитал:

-кредиты, тыс. руб.

— кредиторская задолженность, тыс. руб.

Фактические процентные платежи, тыс. руб.

Чистая прибыль, тыс. руб.

1200

500

500 (71,4% от ЗК)

200 (28,6% от ЗК)

75(0,15x500)

200

Экономическая рентабельность активов в этом случае уменьшается:

ЭР=НРЭИ / АКТИВх100=200/1200х100=16,7% (для сравнения была 20%).

Средняя расчетная ставка процентов также уменьшается. Проценты|

естественно, платятся только по кредитам. Но груз финансовых издержек несу|

как бы все заемные средства - и кредиты, и кредиторская задолженность. 15%^

ое бремя несут 500 тыс. руб. кредитов и 0%-е -кредиторская задолженность:

СРСП=15% х 0,714 + 0% х 0,286 =10,71%.

Плечо финансового рычага возрастает с 1 до 1,4 (700/500).

Уровень эффекта финансового рычага составит:

ЭФР= (1-0,24) х (16,7% - 10,71%) х 1,4 = 5,6% (против 3,8% ранее).

Вот какова роль кредиторской задолженности. Она увеличивает уровен!

ЭФР, даёт приращение к рентабельности собственных средств и уровни

дивидендов.

Эффект финансового рычага можно также трактовать как изменени

чистой прибыли на каждую обыкновенную акцию (в%), порождаемое данньп

изменением НРЭИ (в%). Такая концепция характерна для американской школ!

финансового менеджмента.

46

Ишененш(%)гр1&>шшсщию Прсщгнпьгзакредшг

ОтвовдейсгтшФР= ИшгиеииеЩШГЖ = Балансовая прибыль (3)

Таким образом, чем больше проценты за кредит и чем меньше прибыль,

м больше сила финансового рычага и тем выше финансовый риск.

Чем больше сила воздействия финансового рычага, тем больше

Финансовый риск, связанный с предприятием: возрастает риск невозмещения

кредита с процентами для банкира и возрастает риск падения дивиденда и

курса акций для инвестора.

Финансовые менеджеры США считают, что лучше не доводить удельный

вес заёмных средств в пассиве более чем до 40% - этому положению

соответствует плечо финансового рычага 0,67. При таком плече рычага

фондовый рынок обычно максимально оценивает курсовую стоимость акций

предприятия.

Перечислим некоторые количественные факторы формирования

рациональной структуры средств:

♦ темпы наращивания оборота предприятия - повышение темпов оборота

требует повышение финансирования, это связано с возрастанием переменных и

постоянных затрат, поэтому ставка делается на внутреннее финансирование;

♦ стабильность динамики оборота - такое предприятие может позволить

себе большой удельный вес заёмных средств в пассивах и более значительные

постоянные затраты;

♦ уровень и динамика рентабельности - наиболее рентабельное

производство имеет относительно низкую долю финансирования, предприятие

чаще обходится собственными средствами;

♦ тяжесть налогообложения — чем выше налог на прибыль, выгоднее

долговое финансирование из-за отнесения части процентов на себестоимость;

♦ отношение кредиторов к предприятию - спрос и предложение на

нежном и финансовом рынках определяют средние условия кредитного

Финансирования;

47

♦ состояние рынка кратко- и долгосрочных капиталов - при

неблагоприятной конъюнктуре на рынке денег и капиталов приходится!

подчиняться обстоятельствам;

♦ финансовая гибкость предприятия - финансирование это

«пульсирующий» процесс и условия долгового финансирования изменяются во

времени.

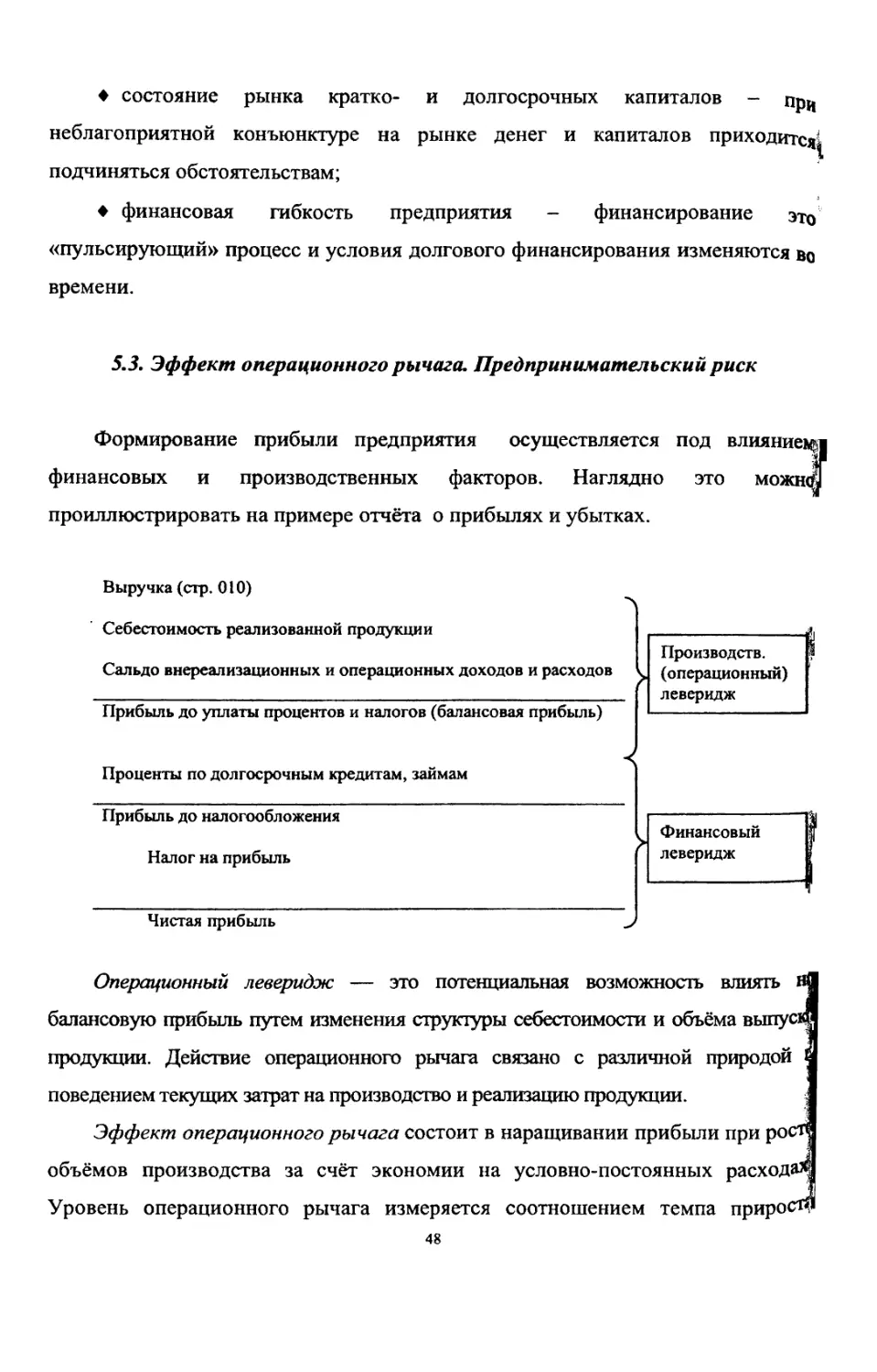

5.5. Эффект операционного рычага. Предпринимательский риск

Формирование прибыли предприятия осуществляется под влияние^

финансовых и производственных факторов. Наглядно это моя

проиллюстрировать на примере отчета о прибылях и убытках.

Выручка (стр. 010)

Себестоимость реализованной продукции

Сальдо внереализационных и операционных доходов и расходов

Прибыль до уплаты процентов и налогов (балансовая прибыль)

Проценты по долгосрочным кредитам, займам

Прибыль до налогообложения

Налог на прибыль

Чистая прибыль

Операционный леверидж — это потенциальная возможность влиять в

балансовую прибыль путем изменения структуры себестоимости и объёма выпуск

продукции. Действие операционного рычага связано с различной природой !

поведением текущих затрат на производство и реализацию продукции

Эффект операционного рычага состоит в наращивании прибыли при рост*

объёмов производства за счёт экономии на условно-постоянных расхода*

Уровень операционного рычага измеряется соотношением темпа прирост*

48

Производств.

(операционный)

леверидж

Финансовый

леверидж

были (балансовой) и темпа прироста объёма производства. Он показывает

пень чувствительности прибыли к изменению объёма: если у предприятия

юокий уровень производственного левериджа, то небольшие усилия по

аращиванию объёма производства могут привести к росту прибыли. С другой

стороны, этот показатель характеризует и предпринимательский риск

оказаться в убытках при падении объёмов сбыта.

Проанализируем уровень операционного левериджа предприятий А и Б

при изменении объёма производства продукции с 50 до 80 тыс. шт. Цена

единицы продукции составляет 3000 руб., удельные переменные расходы на

предприятии А составляют 2000 руб/пгг, на предприятии Б — 1500 руб/шт.

Условно-постоянные расходы предприятий Аи Б — 30 и 54 млн руб.

соответственно. Расчёт произведём в таблице.

Таблица 5. - Анализ уровня операционного рычага

Цена единицы продукции, т р. (1)

Удельные переменные расходы, т р /шт.(2)

Условно-постоянные расходы, млн руб.(З)

Объём производства, тыс. шт.(4)

Объём реализации, млн руб (5)=(1)х(4)

Полные затраты, млн руб (6)=(2)х(4) +(3)

Прибыль балансовая, млн руб (7)=(5)-(6)

Рентабельность капитала ROA,% (8)=(7)/(6)

1емп прироста объёма производства,%

1емп прироста балансовой прибыли,%

3

2

30

50

150

130

20

15,3

80

240

190

50

26,3

+60

+150

3

1,5

54

50

150

129

21

16,3

80

240

174

66

37,9

+60

+214

(4),

где OP - операционный рычаг,

ДП-

темп прироста прибыли, выраженный в процентах,

V темп прироста объёма производства, также выраженный в процентах.

49

При росте объёма производства с 50 до 80 тыс. шт. операционный рычаг

предприятия А равен 2,5 (150/60), а у предприятия Б 3,6 (214/60).

Так как уровень операционного рычага у предприятия Б больше, чем у

то возможности управления структурой затрат у предприятия Б бол|

широкие, т. е. предприятие может наращивать объём производства и получа'

больше прибыли, но при снижении объёма производства у этого предприят]

выше риск резкого снижения прибыли вплоть до убытков.

Для определенного объёма продаж показатель операционного рыча

рассчитывается отношением валовой маржи (ВМ) к прибыли (П):

ОР = ВМ/П (5).

Валовая маржа - это доход, идущий на покрытие постоянных издержек

формирование прибыли предприятия. Максимизация валовой маржи — одна

основных целей менеджмента. Таким образом, можем записать расчётвд

формулы:

ВМ = Зпост + П = Выручка — Зпер.

Операционный анализ представляет собой анализ «издержки - объём,

прибыль» (Cost - Volume - Profit; CVP).

Ключевые элементы операционного анализа:

♦ операционный рычаг;

♦ порог рентабельности;

♦ запас финансовой прочности.

Операционный анализ - это неотъемлемая часть управленческого учёта.

Действие операционного рычага проявляется в том, что любое изменен;

объёма продаж порождает более сильное изменение прибыли. Эффе

обусловлен различной степенью влияния динамики постоянных и перемени!

затрат на формирование финансовых результатов. Чем больше урове

постоянных издержек, тем выше сила операционного рычага.

50

Небольшая сила операционного рычага есть результат невысоких

оянных издержек. Высокая сила операционного рычага в условиях

омической нестабильности, инфляции и падения платёжеспособного

са Представляет большую опасность, т. к. в этом случае каждый процент

нижения выручки оборачивается катастрофическим падением прибыли и

вхождением в зону убытков.

Порог рентабельности (критическая точка) — это такая выручка от

реализации, при которой предприятие уже не имеет убытков, но ещё не имеет и

прибылей. Валовой маржи хватает в точности на покрытие постоянных затрат,

а прибыль равна нулю.

Валовая маржа

Порог рентабельности - Постоянные затраты ■*- —

Вырука от реализации s**\

Запас финансовой прочности - это разница между выручкой от

реализации и порогом рентабельности. Запас финансовой прочности тем выше,

чем ниже опасная сила операционного рычага.

Вр

ЗФП = Вр- Порог рентабельности = ——

ОР (7).

Основные источники рисков, связанных с деятельностью предприятия: