/

Автор: Кириллов К. Обердерфер Д.

Теги: экономика отдельных стран экономика мирового океана психология

ISBN: 978-5-8475-0546-8

Год: 2010

Текст

ЧТО ДЕЛАТЬ

К.кириллов,д.обердерфер

Я

практическое

АНТИКРИЗИСНОЕ

руководство /

к действию /

!Финансовое

лагополучие

в ваших

руках

2010-201]

ББК 65.9(2)-94

К 43

Охраняется законом РФ об авторском праве

Кириллов К., Обердерфер Д.

К 43 ЧТО ДЕЛАТЬ? Практическое антикризисное руководство к действию

в 2010-2012 гг. - М.: Мартин, 2010. - 224 с.

ЧТО ДЕЛАТЬ обычному человеку в условиях кризиса? Где взять деньги? Как

обеспечить себе и близким достойное будущее и защититься от непредвиден-

ных обстоятельств? На эти и многие другие вопросы вы найдете ответы в этой

книге.

Вы узнаете 10 способов ПОВЫШЕНИЯ ДОХОДА, пошаговый метод дости-

жения своих целей, а также правду о долларе, пенсиях, кризисе и т.д. Практи-

ческое АНТИКРИЗИСНОЕ руководство к действию поможет вам легко управ-

лять своими деньгами, разработать стратегию достижения поставленных целей

и правильного использования денежных ресурсов.

ФИНАНСОВОЕ БЛАГОПОЛУЧИЕ - В ВАШИХ РУКАХ!

ББК 65.9(2)-94

ISBN 978-5-8475-0546-8 (оформление 1)

KRN 07Я_>_Я17>_(К1ЩД ГпЖппмпрмир 7^

© Кириллов К., Обердерфер Д., 2009

© ООО «Издательство «Мартин», 2009

СОДЕРЖАНИЕ

Введение............................................. 5

1. Глобальное разочарование.......................... 7

В погоне за счастьем.......................................... 7

Кризис глазами средств массовой информации.................... 9

Правда о долларе, Америке и ФРС.............................. 12

Исторический экскурс......................................... 22

Америка сегодня.............................................. 36

История наших предков........................................ 41

2. Искусство ведения домашнего хозяйства............ 51

Тест на финансовую состоятельность........................... 51

Искусство управления деньгами................................ 70

Пошаговый метод достижения целей............................. 74

Бюджет — реальный инструмент управленца...................... 90

План финансовой защиты

как основа личного финансового плана......................... 95

Осознайте финансовую сторону

и позаботьтесь о своем состоянии!............................ 98

3. «Веселая» правда о деньгах........................ 106

Почему деньги будут обесцениваться?........................... 106

4 Содержание

Как использовать материнский капитал........................ 116

Когда наступит благоприятный момент для покупки

недвижимости?.............................................. 122

Как получить деньги по ОСАГО,

если у страховой компании уже нет лицензии................. 128

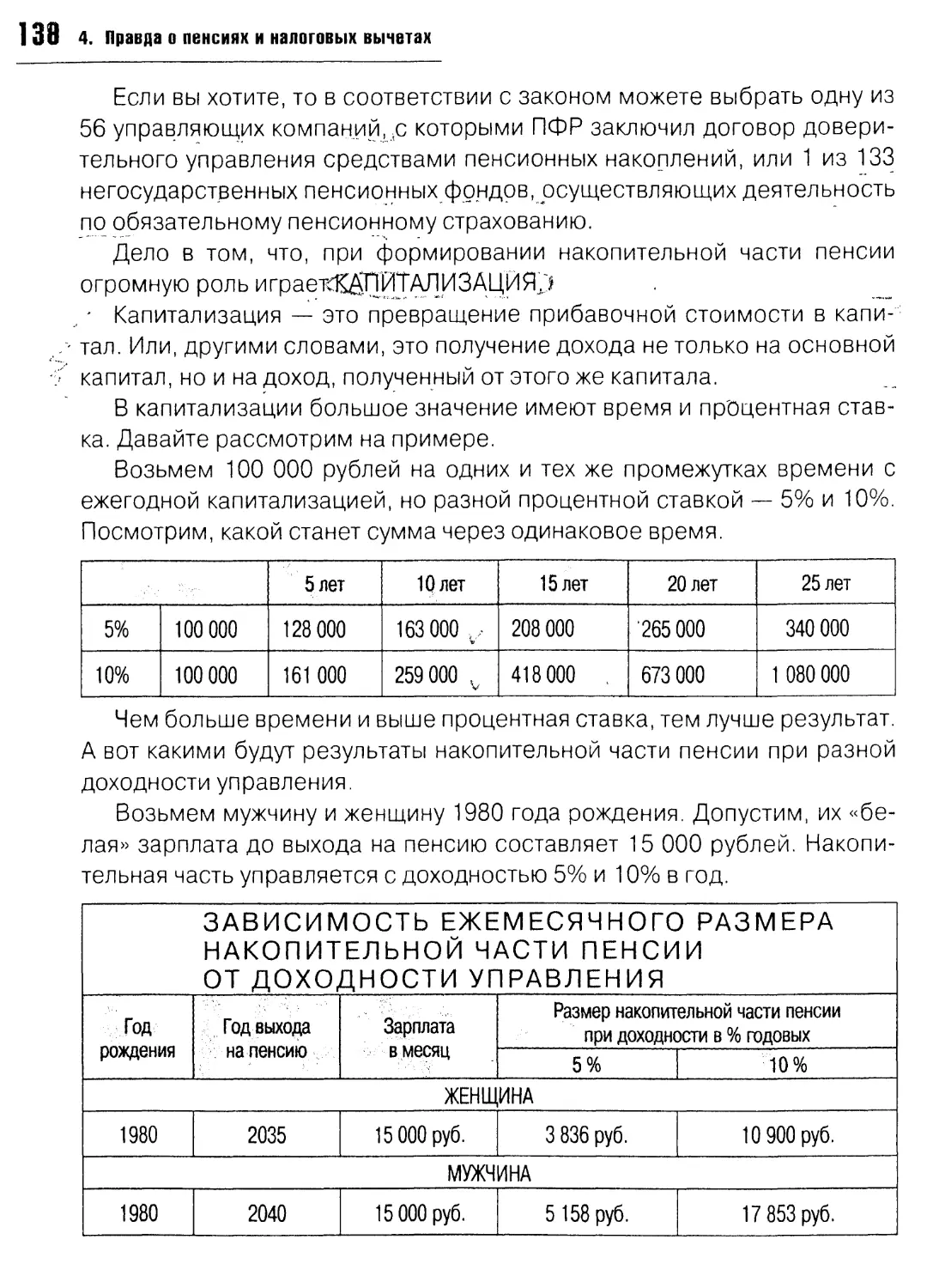

4. Правда о пенсиях и налоговых вычетах........... 135

Как получать 10 тысяч рублей и более ежемесячно

за росчерк пера............................................ 135

Как выбрать управляющего

накопительной частью пенсии?............................... 139

Кому выгоден закон государственного

софинансирования пенсий граждан?........................... 151

Налоговые вычеты и как их оформить.......................... 156

5. Переходим к действиям.......................... 176

Берем управление в свои руки,

или «Домашняя бухгалтерия».................................. 176

Уменьшаем расходы,

реализуем антикризисный план............................... 180

10 способов повышения дохода................................ 186

Если вы живете в деревне — поднимайте деревню!.............. 198

Как научить детей финансовому благополучию.................. 207

Компания «Гений ЖИЗНИ» 217

Семинар «Финансовое благополучие

и разумное управление личным капиталом».................... 218

ВВЕДЕНИЕ

Уверены: если вы взяли в руки эту книгу, то вам небезразлично,

что будет в будущем. Вероятнее всего, вы хотите, чтобы будущее было

таким, ради которого стоит жить, а не влачить жалкое существование и

тем более не выживать...

Включите телевизор, войдите в сеть Интернет, возьмите газету, по-

слушайте, о чем говорят люди. КРИЗИС... Многие считают причиной

кризиса безответственные действия Америки на финансовых рынках и,

в частности, на рынке ипотечного кредитования со всеми вытекающими

последствиями.

Но, прочитав эту книгу, вы поймете, что и Америка как страна в данной

заварушке всего лишь «козел отпущения». Граждане Америки, когда-то

довольно сильного государства, пребывают сейчас в таком же бедствен-

ном положении, как и большинство жителей развивающихся стран, на-

ходящихся на «финансовой игле» мирового правительства.

Сегодняшняя проблема в том, что человек опирается на свое мнение,

которое формируют в нем СМИ. Но сегодняшние СМИ не имеют ничего

общего с объективным описанием происходящих событий по несколь-

ким причинам.

Во-первых, телевидение - это ШОУ. Показывать нужно то, что имеет

рейтинг. То, что «смотрибельно» и вызывает кучу эмоций. В этом случае

можно продать за хорошую цену рекламное время, чтобы телезритель,

как только проголодался... не тормознул и.... вы сами спокойно продол-

6 Введение

Во-вторых, практически все средства массового гипноза, имеются в

виду СМИ, находятся в руках тех, кто и ставит своей целью формировать

у вас необходимые условные рефлексы, простите... ПРИВЫЧКИ. Павлов

со своей собакой, слюной и лампочкой - просто ребенок на фоне тех, кто

сегодня заправляет работой массового зомбирования.

Да, звучит неприятно, и очень не хочется, чтобы ты был похож на какую-

то собаку Павлова из курса зоологии средней школы. Но раз уж мы ока-

зались в этом неприятном для нас состоянии под названием «КРИЗИС»,

давайте попытаемся понять причины происходящего и найти ответ на из-

вечный вопрос: «Что делать?»

ГЛОБАЛЬНОЕ РАЗОЧАРОВАНИЕ

В погоне за счастьем

Чем бы вы ни занимались, уверены, что хотите:

— иметь отличное здоровье;

— чтобы у вас была своя квартира или дом, а возможно, и то и дру-

гое;

— заниматься любимым делом;

— иметь собственную машину;

— чтобы была счастливая и дружная семья;

— чтобы в семье был достаток;

— чтобы дети росли умными и хорошо учились;

— чтобы они получили достойное образование;

— чтобы у них был хороший старт;

— чтобы они создали свою семью и растили счастливых детей;

— а вы в это время путешествовали бы по разным странам и с радо-

стью использовали свое свободное время.

А еще вы хотите, что бы все созданное вами было под надежной за-

щитой...

На протяжении длительного времени лучшие умы человечества по-

старались, чтобы все перечисленное приблизилось к реальности:

— изобретены сложнейшие механизмы;

— многократно облегчен труд людей;

8

1. Глобальное разочарование

— огромные объемы информации могут храниться у вас в кармане;

— произведено невероятное количество всевозможных лекарств;

— возводятся интеллектуальные дома с самыми современными

устройствами;

— к вашим услугам телефон, Интернет, телевизор;

— автомобили, самолеты, ракеты...

Но все большее количество людей испытывают утомление, расстройства, де-

прессии...

Увеличивается число наркоманов и алкоголиков...

Товары постоянно дорожают...

Огромное количество людей не могут иметь собственного жилья...

Население в России сокращается...

Разразился финансовый кризис.

В чем причина и что происходит?

Сегодня как никогда нам необходимо осознать, что происхо-

дит. Изучить (вспомнить) необходимые навыки для успешного ведения

домашнего хозяйства. Изучить элементарные навыки экономики и при-

менить их в жизни. Все это есть в нашей истории и в деятельности наших

сограждан. Все это есть в нашей родовой памяти. Нас просто кое-кто

старается очень сильно запутать. Зачем? Давайте по порядку...

Цель нашей книги — помочь вам в подготовке практического и эф-

фективного плана организации своей жизни. Мы уверены, что поможем

приоткрыть завесу тайны управления своей жизнью и вы сможете быть

конструктивными в любых условиях. Для начала давайте правильно по-

ставим вопросы, на которые мы хотим получить ответы, поскольку пра-

вильно поставленный вопрос — это уже половина решения. Будет во-

прос — найдется ответ. Жизнь неопределенна, когда неопределенны

вопросы и приоритеты. Мы же с вами для определения пути обязаны

разобраться в том, что происходит, максимально приближенно к дей-

ствительности.

На этом пути нас ждет огромное количество РАЗОЧАРОВАНИЙ. Но как

бы ни ассоциировалось разочарование с болезненными ощущениями,

оно, безусловно, полезно для нашей с вами дальнейшей жизни. Разо-

чарование — это, другими словами, развеивание чар, или избавление

ОТ ИЛЛЮЗИЙ. Иллюзия (ПЯТ illllQin - -----

1. Глобальное разочарование

9

восприятие реально существующего объекта. Иллюзии могут возни-

кать и у психически здоровых людей (физические, физиологические,

метаморфопсии)1.

Кто же создает эти заблуждения и обманы, ввергая психически здо-

ровых людей в искаженное восприятие реально существующего мира и

реально существующих событий? Каким образом возник мировой фи-

нансовый кризис в мирное время? Как возможно такое, что на самой

благоприятной и богатой территории для жизни — России — числен-

ность населения сокращается? Россия попросту вымирает, в то время

как на всей территории нашей планеты количество людей увеличива-

ется!

Но все эти вопросы интересуют нас не ради праздного любопытства,

а для того, чтобы двинуться дальше, чтобы перестать пребывать в иллю-

зорном, обманутом состоянии, и наконец приступить к созданию того,

что мы постоянно откладываем — достойной человеческой жизни. Нам

предстоит разобраться в том, кто и в чьих интересах управляет нами и

как это делается. Нам очень важно понять это для того, чтобы суметь

выйти из-под чужого управления и заняться своими, давно ожидающими

нас делами. Заняться качественным построением жизни.

Кризис глазами средств массовой информации

Кризис, безусловно, — вещь неприятная, тем более когда про-

исходит крушение чьих-то планов. Особенно когда эти планы не вче-

рашние мысли о завтрашнем веселом пикнике, а результат кропотливой

работы по созданию передового предприятия или строительству ново-

го поселка. Или даже просто планируемого путешествия всей семьей.

Многое пришлось перекраивать, переделывать, отложить, от чего-то от-

казаться... А все почему? Почему средь бела дня, в мирное время, появ-

ляется какой-то несчастный кризис? Что пишут об этом СМИ?

Опубликовано: 14 сентября 20081 Рубрика: Банки, Биржа, Деньги, Инвести-

ции, Кризис

Еще неделю назад представители Центрального банка Российской Федера-

ции утверждали, что никаких проблем с ликвидностью у российских банков нет.

10 1. Глобальное разочарование

Но в последние дни тон заявлений резко поменялся. Уже сам Президент выразил

беспокойство по поводу проблем на финансовом рынке и поручил правительству

и Центробанку принять усилия для притока дополнительных средств на россий-

ский финансовый рынок.

Медведев также указал на «корень всех бед»: «Мы не можем изменить си-

туацию на американском рынке, пусть американцы сами разбираются в своей

ипотечной системе. Хотя, если говорить по-простому, они, конечно, подстави-

ли почти всех...»1

Итак, сначала появились какие-то проблемы на финансовом рынке, и

все это, по словам Дмитрия Медведева, следствие подстав, связанных с

ипотечной системой США. Потом появились проблемы с ликвидностью

в России. Ничего непонятно, скажете вы. Действительно, давайте раз-

бираться.

Николай Стариков в книге «Кризис: Как это делается»1 2 дает подробное

объяснение, ссылаясь на исторические факты, разворачиванию сегодняш-

него кризиса. Именно разворачиванию, а не какой-то случайности. Для

прояснения пройдемся по основным элементам без описания подробно-

стей. Для более глубокого изучения отсылаем вас к труду Н. Старикова.

Кризис ликвидности — это по-простому отсутствие денег. Но куда

же делись деньги в России и как это связано с ипотечными схемами в

Америке? Что такое ипотека? Слово «ипотека» в большинстве случаев

употребляется в упрощенном варианте между людьми, на самом деле

имеется в виду ипотечный кредит. Ипотечный кредит — это кредит на

покупку жилья (или другой недвижимости) под залог этого же жилья (или

другой недвижимости).

Получается, что кредитная организация, выдавая ипотечный кредит,

покупает жилье, а человек, живя в нем, постепенно рассчитывается за

него с кредитной организацией. Подобная форма приобретения недви-

жимости существовала в дореволюционной России. В 1917 году ипо-

течное кредитование в стране прекратило свое существование, так как

частная собственность на землю была отменена, а банки прошли про-

цедуру национализации и стали государственными. Возрождение ипо-

теки в России началось в 1992 году с принятием Закона «О залоге» и по-

степенно все больше входит в нашу жизнь. На Западе же приобретение

1 См http://ulfx.ru/?p=63.

2 Стариков H Кризис: Как это делается — СПГ> • Питоп оооа

1. Глобальное разочарование

11

недвижимости при помощи ипотечного кредитования является одним из

ведущих способов стать собственником жилья.

Итак, если в Америке появились сбои в ипотечных схемах, это значит,

что люди должны массово перестать выплачивать ипотечные кредиты.

В этом случае кредитные организации изымают недвижимое имущест-

во, выставляют его на продажу, продают, а деньги возвращают себе. Но

прежде чем люди массово перестанут выплачивать кредиты, должна по-

явиться какая-то причина!

А дело вот в чем. Начиная с 2001 года в Америке ипотечные кредиты

стали выдавать всем подряд! Более того, кредиты выдавались не толь-

ко кому попало, но и на совершенно смешных условиях. То есть в 2001

году началась волна безудержного ипотечного кредитования, и огром-

ная часть людей, видя легкие и дешевые кредиты, бросилась улучшать

жилищные условия.

Как следствие в 2001-2005 годах начался быстрый рост цен на недви-

жимость. В этот же период в два раза выросли объемы строительства (по

сравнению с 1990-1995 годами), повысился спрос на стройматериалы,

мебель и все, что нужно для обустройства дома1.

В свете быстрого роста цен на жилье многие американцы стали брать

кредиты, покупать недвижимость и, подождав повышения цены, прода-

вать ее. После продажи возвращали кредит, а прибыль оставляли себе.

Не правда ли, очень удобно? В эту игру стало ввязываться все боль-

шее количество людей. Многие понимали, что это безумие, но спеши-

ли успеть. Подобное поведение наблюдается у граждан любой страны,

особенно любителей всевозможных финансовых пирамид. Даже зная,

что компания является пирамидой, лезут в нее в надежде успеть сорвать

куш. Это безумие длилось примерно 7 лет.

Вся эта долговая пирамида держалась лишь на постоянном росте

цен на недвижимость, который давал возможность привлекать на рынок

ипотеки все новых игроков с новыми финансовыми ресурсами1 2. Почему

многие серьезные банки стали играть в эту азартную игру? Кто-то из них

на самом деле знал, что делает, а кто-то просто стремился заработать

как можно больше денег. Вот уж действительно: каждый в меру своего

понимания работает на себя, а в меру своего непонимания работает на

того, кто понимает и знает больше.

1 Стариков Н Кризис: Как это делается. — СПб.: Питер, 2009. С. 15.

2 ....

12 1. Глобальное разочарование

Смотрите, какая получается картина. Жилье строится, и довольно

много, оно покупается. Цены на него растут быстрыми темпами — что

происходит дальше? Увеличивается долг заемщиков. А как мы помним,

большая часть заемщиков в этой игре была почти неспособна платить по

кредитам или стояла на грани своих возможностей. А теперь представь-

те, что кредиты перестают выдаваться!!! Сразу падает спрос на жилье,

потому что оно покупалось в основном на кредитные деньги. Следом за

ним начинают падать цены. Дальше идут невыплаты по кредитам, бан-

кротства... Примерно так все и происходило!

Но почему оказались такими дешевыми и легкодоступными кредиты

для людей и самих кредитных организаций? И кто может перекрыть вен-

тиль поступления денег? И вообще — с какой целью?

Правда о долларе, Америке и ФРС

Росбалт, 04/02/2009, Новости 12:38

МОСКВА, 4 февраля. Глава Сбербанка Герман Греф видит главную

причину разразившегося мирового экономического кризиса в тотальном перепо-

треблении со стороны США. Как передают «Вести», об этом он заявил на фо-

руме «Россия—2009».

Существенную роль в разворачивании кризисных явлении в мировой экономи-

ке, по мнению Грефа, сыграла противоречивая роль Федеральной резервной сис-

темы (ФРС) США. Она одновременно является центром национальной эмиссии

и центром эмиссии мировой резервной валюты. «Не случайно все последние годы

велись разговоры о том, что в мире необходимо функционирование двух—трех

резервных валют», — сказал банкир.

Банкир раскритиковал «планы спасения», которые разрабатываются ад-

министрацией США. По его мнению, они носят краткосрочный характер и

подрывают макроэкономическую стабильность. «Все страны, которые пой-

дут по этому пути, расплатятся более тяжелым выходом из кризиса», —

предупредил он1.

Ну что, нас с вами ждет увлекательная экскурсия в самую демократич-

ную страну — Соединенные Штаты Америки. Добро пожаловать в Зазер-

калье. Занавес открывается!

1 Гм httrv / /\м\м\м rncHolt ri । /ПО /ИЛ /£ 1 KQKCi h+ml

1. Глобальное разочарование

13

Как вы думаете, какой бизнес на земле самый выгодный? Оружие?

Наркотики? Не угадали! Самый выгодный бизнес — это раскрашивать

бумажки. Но есть нюанс: этот бизнес монополизирован! О чем это мы?

Действительно, самый прибыльный бизнес — это печатать красивые бу-

мажки, т.е. деньги. Определенная группа людей на планете Земля это

просекла давно и долго работала над тем, что бы создать себе право пе-

чатать деньги для всего мира.

Как вы помните из истории, к началу XX века все основные мировые

валюты имели «бумажный» вид и были обеспечены золотом1. В таких

условиях каждый живет в соответствии с результатами своего труда. Но

если отвязать бумажные деньги от обеспечения золотом, то можно пе-

чатать их в любом количестве. Главное — грамотно внедрить в созна-

ние людей, что эти цветные бумажки чего-то стоят. Так и начала группа

банкиров в США реализовывать свой план, создав 23 декабря 1913 года

Федеральную резервную систему (ФРС).

Смотрим в Свободной энциклопедии, что там есть о Федеральной ре-

зервной системе.

I Федеральная резервная система США (ФРС, Федеральный резерв) —

I система организаций, выполняющая роль центрального банка Соединен-

I ных Штатов Америки.

ФРС является государственной структурой с частными компонентами,

в которую входят: назначаемый Президентом США Совет управляющих

ФРС, Федеральный комитет по открытому рынку, двенадцать региональ-

ных Федеральных резервных банков — фискальных агентов Казначейства

США, многочисленные частные банки (получающие неотчуждаемые, фик-

сированной доходности акции Федеральных резервных банков в обмен

на вносимый резервный капитал) и разнообразные консультационные

советы1 2.

И тут же читаем дальше:

Капитал ФРС имеет чисто акционерную форму собственности. В этом

плане США отличаются от стран, где капитал Центрального банка полно-

стью принадлежит государству (Великобритания, Канада) или является

акционерным с долей государства в нем (Бельгия, Япония)3.

1 Стариков Н. Кризис Как это делается — СПб.’Питер, 2009. С. 23.

2 См http://ru Wikipedia огд^1к1/Федеральная_резервная_система.

14 1. Глобальное разочарование

То есть роль центрального банка Соединенных Штатов Америки вы-

полняет банк (акционерное общество), созданный 12 федеральными

резервными банками, которые в свою очередь созданы коммерческими

банками по территориальному признаку. Как говорится, «ни цента госу-

дарственного присутствия тут нет»!

Чтобы не запутаться по поводу фискальных агентов, нужно понимать,

что в соответствии с Налоговым кодексом РФ фискальным агентом явля-

ется лицо, на которое возложены обязанности по исчислению, удержа-

нию у налогоплательщика и перечислению налога в бюджетную систему1.

Это наши юридические лица.

Фискальные агенты Казначейства США — это банки (или трастовые

компании), которые выполняют для клиента операции по выпуску ценных

бумаг, выплате процентов и дивидендов, размещению займов и другие

финансовые услуги1 2. Здесь «клиент» — Казначейство США.

Для чего же была создана Федеральная резервная система? Неужели

государство само не справлялось с печатанием денег? Читаем:

Независимость эмиссионного центра от правительства объясняется

стремлением обеспечить баланс между налогоплательщиками и прави-

тельством (находящихся в отношениях «нанимателя» и «подрядчика»), а

также исторически сложившейся в США банковской системой, и предот-

вратить возможность использования денежной эмиссии в краткосроч-

ных интересах Правительства США (например, для покрытия дефицита

бюджета)3.

Получается, что независимость ФРС от государства объясняется

стремлением (чьим, правда, непонятно) обеспечить баланс между нало-

гоплательщиками (коммерческие банки, входящие в состав ФРС, как раз

являются налогоплательщиками) и правительством. И предотвратить воз-

можность эмиссии в краткосрочных интересах правительства США. Дру-

гими словами, запретить правительству самому печатать деньги!

Из всего вышеизложенного становится ясно, что у кого-то есть опре-

деленные стремления не допускать правительство США к печатанию денег

и вообще держать его под контролем. А следующий комментарий с успе-

хом подтверждает все наши выводы.

1 См. http://ru.Wikipedia.огд/\л/1к|/Фискальный_агент.

2 Там же

3 l-i++r> //к......... /...I, --- -- ----

1. Глобальное разочарование

15

Руководящим органом ФРС является Совет управляющих в составе 7 чле-

нов, которых назначает Президент США с одобрения сената Конгресса

США. Каждый член Совета назначается сроком на 14 лет с правом про-

дления полномочий. Законом о ФРС предусматривается право Прези-

дента США уволить любого управляющего ФРС (на практике эта норма

не применялась)1.

Каждый член совета назначается сроком на 14 лет!!! А президент стра-

ны назначается лишь на 4 года. Вас ничего не смущает? Хотя глава ФРС

назначается, как и президент США, на 4 года, но выбирают его люди,

которые назначаются на 14 лет! Сегодня на посту главы ФРС с февраля

2006 года находится Бен Шалом Бернанке. Посмотрим, сколько на са-

мом деле занимали пост его ближайшие предшественники.

В июле 1979 года Президент США Картер назначил Пола Волкера пред-

седателем ФРС. На посту председателя ФРС Пола Волкера в 1987 году

сменил Алан Гринспен1 2.

Итого Пол Волкер занимал пост председателя ФРС 8 лет, а Алан Грин-

спен — 19 лет! Причем при Алане Гринспене президентами были как рес-

публиканцы, так и демократы. Но то же и сейчас: Бен Бернанке был гла-

вой ФРС при республиканцах, и Барак Обама, отъявленный демократ,

не спешит его менять. Хотя по логике вещей необходимо менять того

руководителя ФРС, при управлении которого «разразился» финансовый

кризис. Ведь в соответствии с причинно-следственной связью именно

низкое качество управления приводит к кризисам и срыву управления.

А Барак Обама заявляет: «Коней на переправе менять нельзя!» Какая

же тут переправа? Когда кризис, по словам Германа Грефа, как раз и вы-

зван противоречивой деятельностью ФРС, которую возглавляеттот, кого

на переправе менять не хотят. Никакой логики. Но позже мы с вами уви-

дим реальную картину, и многое станет понятно. Атеперь немного о том,

как создавалась ФРС.

Запись в Свободной энциклопедии:

В 1910 году ведущие финансисты США: сенатор Нельсон Олдрич, бан-

киры Пол Варбург, Фрэнк Вандерлип, Гарри Дэвидсон, Бенджамин

Стронг, помощник Секретаря Казначейства США Пиатт Эндрю в течение

10 дней проводили «мозговой штурм» на острове Джекил для выработки

1 См http://ru.Wikipedia огд^1к1/Федеральная_резервная_система

2 т-

16 1. Глобальное разочарование

(компромисса относительно структуры и функций будущего центрально-

го банка1.

Вот как это событие описывает сам Фрэнк Вандерлип:

|«...нам было приказано забыть о фамилиях и не обедать вместе в канун

нашего отбытия. Мы обязались явиться в назначенное время на желез-

нодорожную станцию у побережья Гудзона в Нью-Джерси, а также при-

бывать поодиночке и как можно незаметней. У станции нас должен был

ждать личный автомобиль сенатора Олдрича, прикрепленный к послед-

нему вагону поезда на юг. Когда я подошел к тому автомобилю, шторы

были опущены, и только слабые проблески желтого света обнаруживали

форму окон. Оказавшись внутри, мы принялись соблюдать оговоренное

табу, наложенное на наши фамилии, и обращались друг к другу по име-

нам — «Бен», «Пауль», «Нельсон» и «Эйб». Мы... решили прибегнуть к еще

большей конспирации и отказались от личных имен»1 2.

!«В течение недели или десяти дней мы были полностью изолированы от

внешнего мира, не пользовались телефоном и телеграфом. Мы спрята-

. лись на заброшенном острове Там было много цветной прислуги, но они

| не имели никакого представления о том. кто такой Бен, или Пауль, или

1 Нельсон; не говоря уже о Вандерлипе, или Дэвидсоне, или Эндрю. Все

| эти имена им ни о чем не говорили»3.

Результатом стала схема, которую Олдрич представил Конгрессу

США. Олдрич выступал за полностью частный центральный банк с ми-

нимальным вмешательством государства, но пошел на уступку в том, что

государство должно быть представлено в Совете директоров4.

Так что на самом деле доллар принадлежит акционерному обществу

(частной компании) ФРС, акционерами которой являются 12 федераль-

ных резервных банков и которые в свою очередь организованы частными

банками. В США вообще нет государственных банков. Как пишет в своей

книге Н. Стариков: «Это значит, что с 1913 года в Соединенных Штатах гру-

бо попирается конституция этой страны, согласно которой только «конгресс

имеет право <... > чеканить монету»5.

1 См. http://ru. Wikipedia.огд^1к!/Федеральная_резервная_система.

2 Frank A. Vanderlip, President, First National City Bank From Farm Boy to Financier. New

York' Appleton, 1935 (цит. по кн.: Стариков H. Кризис: Как это делается. — СПб.: Питер,

2009. С 46)

3 Там же, с. 47.

4 См. http://ru.Wikipedia.огд^к|/Федеральная_резервная_система.

5 Ртопмипо И I/ П1ЛМГ- i/niz г>п

1. Глобальное разочарование

17

Таким образом, резервная система не является федеральной. Это

же в своей книге подтверждает бывший глава ФРС Алан Гринспен: «Фе-

деральная резервная система, формально не зависящая от Белого

дома»1.

Федеральная резервная система печатает деньги и дает их в долг

государству путем покупки его облигаций. Далее государство выкупает

свои облигации, а деньги с процентами возвращает ФРС. Получается, у

государства Америки вообще нет своих денег! Даже доллары ей не при-

надлежат — берет в долг!

До создания ФРС доллары печатало государство. После создания

ФРС на долларах стала появляться надпись: «Federal Reserve Note» —

банкнота Федерального резерва.

Даже изобретатель электричества Томас Эдисон был солидарен с

критикой системы Федерального резерва: «Если наше государство мо-

жет эмитировать облигаций на 1 доллар, то оно может выпустить и ана-

логичную банкноту. Фактор, делающий привлекательным облигацию,

делает привлекательным и банкноту. Разница между облигацией и банк-

нотой в том, что облигация позволяет финансовым брокерам зарабаты-

вать вдвое больше стоимости облигации и еще 20% процентов сверху,

тогда как при использовании валюты доход приносят только прямые вло-

жения в полезное дело»1 2. И далее: «Было бы абсурдным утверждать, что

наша страна может выпустить на $30 млн. облигаций и не в состоянии

выпустить $30 млн. банкнот. Оба финансовых инструмента являются пла-

тежными обязательствами, однако один выгоден ростовщикам, а второй

помогает людям»3.

Вы знаете, как действуют некоторые бандиты в цивилизованном

мире? Они помогают людям решать проблемы, которые, оказывается,

кроме них, никто решить не в состоянии. Но фишка в том, что зачастую

сами бандиты аккуратно и создают эти проблемы. И за то, что они помо-

гают решать проблемы, соответственно, приходится платить. А если не

будет проблем, откуда возьмется доход у этих бандитов?

Подобным образом была создана Федеральная резервная систе-

ма. Просто так осуществить идею с частным центральным банком, что в

принципе противоречит Конституции США, было бы очень сложно. Но в

1 Гринспен А. Эпоха потрясений. — М.: Альпина Бизнес Букс, 2007. С. 90 (цит. по кн.:

Стариков H. Кризис: Как это делается. — СПб.: Питер, 2009. С. 41).

2 См. http://malchish.org/hb/economics/Banki.htm.

18 1. Глобальное разочарование

демократическом обществе многие вещи обосновываются вынужденной

необходимостью для решения проблем. Как же создавали проблему, для

решения которой было так необходимо создать ФРС?

В 1907 году был организован кризис, который носит название финан-

совой паники 1907 года. Неожиданно возникли слухи о серьезных про-

блемах банка Knickerbocker Trust1. Все вкладчики бросились изымать

свои деньги из банка. При такой ситуации практически ни один банк в

мире не выстоит (если не будет резервной подпитки). Руководство банка

обратилось к Джону Пирпонту Моргану. Морган в те дни был ведущим

банкиром и приятелем владельца Knickerbocker Trust, но помочь отка-

зался.

KnickerbockerTrust за неимением возможности прекратил все выпла-

ты. Паника усилилась. Вкладчики других банков бросились за своими

деньгами, что привело к банкротству ряда банков. Кризис охватил Нью-

Йоркскую фондовую биржу. Спасителем ситуации выступил Джон Мор-

ган, организовав кризис и дав ему разгореться. Морган при поддерж-

ке других банкиров и конгресса влил значительную сумму в экономику

и, напечатав сертификаты — «заменители денег», увеличил денежную

массу.

Параллельно спасению страны Д. П. Морган приобрел железнодо-

рожную компанию, находящуюся на грани банкротства в результате кри-

зиса. До организованного кризиса он дорого продал акции, потом их де-

шево откупив и прикупив дополнительно акции некоторых компаний. И

самое главное — он создал себе отличный имидж и доверие со стороны

общественности.

Таким образом, «случайно» разразившийся финансовый кризис был

преодолен. Героем, решившим проблему (но мало кто понимал, что и

одним из организаторов ее), был Джон Пирпонт Морган. Кризис закон-

чился в 1908 году. Президент Принстонского университета Вудро Виль-

сон (будущий президент США, 1913-1921) сказал: «Всех наших проблем

можно было бы избежать, если бы мы назначили специальный комитет

из 6-7 государственных мужей, таких как Джей Пи Морган, чтобы решать

проблемы нашей страны».

И комитет был создан. Президент Теодор Рузвельт подписал поста-

новление о создании национальной денежной комиссии. Задача комис-

сии состояла в отслеживании дел банковской системы и составлении

1 Стариков H. Кризис: Как это делается — ОПП • Пмтоо ьппо г /ю

1. Глобальное разочарование

19

регулярных рекомендаций для конгресса. Все члены комиссии были при-

ближенными Моргана, а возглавлял ее Нельсон Олдрич, дочь которого,

Мэри, была замужем за Джоном Рокфеллером-младшим.

После образования комиссии Нельсон Олдрич отбыл в Европу для

консультаций с представителями центральных банков Англии, Франции

и Германии на 2 года. После его возвращения из Европы 22 ноября 1910

года состоялась таинственная встреча на острове Джекил, где и прора-

батывался план создания ФРС. Участники тайного совещания на остро-

ве решили, что создаваемый центральный банк не должен называться

банком и быть как-то связанным с этим словом. Закон же, регламенти-

рующий его создание, должен называться законом о Национальном или

Федеральном резерве.

Таким образом была создана ФРС — частная компания, получившая

монопольное право создавать валюту США, а в будущем и всего мира.

Теперь эта контора могла либо вливать деньги в экономику, либо изымать

их. А любой финансовый кризис — это отсутствие денег. Когда деньги в

экономике появляются, кризис заканчивается, как это продемонстриро-

вал Морган на примере финансовой паники 1907 года.

Сценарий сегодняшнего финансового кризиса тот же: создать усло-

вия, при которых большое количество компаний увязнет в зависимости

от финансовых институтов, в том числе в кредитах, оттянуть деньги из

экономики, «обрушить рынок» и приобрести обанкротившиеся предпри-

ятия и страны за «колоссальный бесценок».

Некоторые считают, что ФРС не может так поступать и тем более не

может печатать неучтенные деньги, которые в момент кризиса исполь-

зуются специальными институтами для скупки нужных предприятий, по-

тому что это незаконно в принципе. Но как может касаться закон тех, кто

сам для своих целей его же и пишет? Более того, кто и на каких основа-

ниях будет проверять тех людей, кто финансово заправляет Америкой, и

не только?

В мае-июне 2009 года на канале «Блумберг» прошла информация,

что с сентября 2008 года по апрель 2009 года ФРС напечатала неучтен-

ных 9 трлн, долларов и выдала их в виде кредитов неизвестным банкам и

компаниям. В Интернете размещен фрагмент, на котором конгрессмены

США пытаются добиться от генерального инспектора ФРС ответа, зна-

кома ли она с тем, что было тайно напечатано 9 трлн, долларов и кому

они были выданы, а также куда был направлен 1 трлн, долларов, напеча-

20 1. Глобальное разочарование

США1. Ни на один свой вопрос конгрессмены не смогли получить вразу-

мительного ответа.

По всей видимости, подпольная эмиссия американскихдолларов США

Федеральной резервной системой не прекращалась с момента возник-

новения ФРС. Во всяком случае, проверить ФРС очень сложно, практи-

чески невозможно. Дело в том, что ФРС является высшей инстанцией,

которая может окончательно «определить», какая из купюр с одинаковы-

ми серийными номерами действительно выпущена ФРС, а какая (при ее

10О-процентной идентичности) якобы является подделкой. Опровергнуть

заключение ФРС не может никто, даже если все будут понимать, что все

купюры — и «настоящие», и «поддельные» — напечатаны на одном и том

же станке. Да и вероятность того, что купюры с одинаковыми номерами

«встретятся» в одном месте, ничтожна. Необязательно даже использо-

вать одинаковые номера и серии — можно печатать неучтенные серии и

распространять их через подконтрольные банки подальше от США1 2.

А вот несколько тезисов из частного расследования американского

журналиста, переведенного на русский язык Дмитрием Карасевым3:

Если у вас все еще остались сомнения насчет статуса этой организации,

давайте заглянем в американский телефонный справочник «Желтые стра-

ницы» Отделения Федерального резервного банка помещены здесь не на

голубых страницах, как обычные государственные организации, а на бе-

лых страницах частных компаний, рядом с корпорацией Federal Express.

В 1923 году Чарльз Линдберг, республиканец из Миннесоты, сказал бук-

вально следующее: «Финансовая система США передана в руки Совета

директоров Федерального резерва. Это частная корпорация, созданная

исключительно в целях извлечения максимальной прибыли от использо-

вания чужих денег».

Бывший председатель Банковского комитета Конгресса США во времена

Великой депрессии Льюис Макфедден еще в 1932 году отметил: «В этой

стране создана одна из самых коррумпированных в мире организаций.

Я имею в виду Федеральный резерв... Она пустила по миру народ США

и практически обанкротила правительство К таким результатам привела

коррумпированная политика денежных мешков, контролирующих Феде-

ральный резерв».

1 См. http://anonimusi.livejournal.com/2009/06/28. По ссылке: http://www.arteksgroup.

com/Article_about_cnsis_itog.html

2 См. http://wwwarteksgroup.com/Article_about_crisis_itog.html.

3 См. http://malchish.ora/lib/ec.nnnmicQ/RanUi ь+™

1. Глобальное разочарование

21

Сенатор Барри Голдуотер, также часто критиковавший Федеральный

резерв, изложил свою точку зрения следующим образом: «Большинство

американцев не имеют понятия о том, как работают международные кре-

дитные организации. Счета Федерального резерва никогда не подверга-

лись аудиту. Он находится вне контроля Конгресса и манипулирует фи-

нансами Соединенных Штатов».

Ларри Бейтс добавляет: «Федеральный резерв не является частью прави-

тельства США, но обладает большей властью, чем президент, Конгресс

и суды вместе взятые. Возможно, кто-то захочет оспорить мою точку

зрения. Позвольте мне ее доказать. Эта организация определяет, какой

должна быть прибыль юридических и частных лиц, находящихся в юрис-

дикции США, распоряжается внутренними и международными платежами

страны, является крупнейшим и единственным кредитором правитель-

ства. А заемщик обычно «пляшет под дудку» кредитора».

На протяжении истории США финансовая власть постоянно переходила

из рук в руки от Конгресса к какой-то форме частного центрального бан-

ка и обратно. Основатели США предвидели эту опасность. Не зря в той

же Великобритании в XVII в. частный центральный банк довел финансо-

вую систему страны до такого состояния, что Парламент был вынужден

обложить колонии грабительским налогом, ставшим одной из основных

причин возникновения США. Бенджамин Франклин назвал это «истинной

причиной американской революции».

Нельзя сказать, что «отцы» американской демократии не видели потенци-

альных угроз, исходящих от банковской системы. Они осознавали опас-

ность сосредоточения богатства и власти в банках. Томас Джефферсон

объяснял это следующим образом: «Я искренне верю в то, банковские

организации представляют ббльшую опасность, чем вражеские армии.

Право на эмиссию денег должно быть отнято у банков и передано народу,

которому эта собственность принадлежит по праву». Данная цитата яв-

ляется рецептом решения современных экономических проблем США.

Джеймс Мэдисон (автор Конституции США называл банкиров «меняла-

ми») серьезно критиковал действия банкиров: «История доказывает, что

менялы используютлюбые способы злоупотреблений, заговоров, обмана

и насилия для того, чтобы сохранять контроль над правительством, управ-

ляя денежными потоками и денежной эмиссией страны...»

Борьба за право эмитировать деньги велась на протяжении всей истории

США. За это велись войны, для того чтобы получить это право, вызыва-

лись депрессии. Однако после Первой мировой войны этот вопрос ис-

кусно замалчивался в газетах и книгах по истории. Почему? Потому, что

к Первой мировой войне менялы с помощью денег захватили ббльшую

,,, .„Гд , Dnn^Ti оо nnnnn r>L inv/r'izn-ru nauLTM nanavn.

22 1. Глобальное разочарование

дила из рук в руки 8 раз со дня выхода в свет американской Конституции

в 1764 году. Этот факт проходил мимо внимания общественности на про-

тяжении жизни трех поколений из-за дымовой завесы, созданной руко-

водством Федерального резерва в СМИ.

Хотя Федеральный резерв является сегодня самым мощным цент-

ральным банком мира, он не был первым в своем роде. Каким образом

зародилась эта идея? Чтобы понять масштаб проблемы, сделаем крат-

кий исторический экскурс.

Исторический экскурс

Далее приведено частное расследование одного американ-

ского журналиста в переводе Дмитрия Карасева1 (с сокращениями).

Первый частный центральный банк страны появился в Англии. После дли-

тельных войн в конце XVI в. Англии нужны были деньги. Правительство

планировало взять кредит, но условия по нему были очень суровыми.

Тогда и появился Банк Англии. Хоть он и носил название Банка Англии,

но был частным, т.к. в момент образования разместил на рынке акции.

Стоимость всех акций составляла 1,25 млн. фунтов стерлингов золотом.

Несмотря на то, что за акции было заплачено 750000 фунтов стерлингов,

в 1694 году Банк Англии был создан. За этот нюанс английские политики

получали кредитов столько, сколько им было нужно. Гарантиями по кре-

диту были налоги граждан страны. Банк выдавал кредиты под проценты на

сумму, значительно превышающую свои резервы. Так и появилось санк-

ционированное производство необеспеченной национальной валюты.

В Англии начался наплыв бумажных денег. Цены возросли вдвое. Кре-

диты стали выдаваться без разбора, под разные безумные идеи. В 1698

году правительственный долг составил 16 млн. фунтов стерлингов. Что-

бы оплачивать его, соответственно стали возрастать налоги. Вместо

того чтобы грамотно управлять производством денег, направляя их на

стабильное развитие страны, банкиры, владеющие Банком Англии, стре-

мились только к одному — зарабатывать как можно больше, а это значит

выдавать как можно больше кредитов.

|Со времени создания Банка Англии, к середине XVII века, страна успела

поучаствовать в 4 войнах, которые сопровождались большими расхода-

ми. Правительственный долг перед Банком Англии вырос до 140 млн.

1. Глобальное разочарование

23

фунтов стерлингов. Чтобы обслуживать долг, правительство стало по-

полнять бюджет, увеличивая налогообложение американских колоний.

Дореволюционная Америка в середине XVII века была довольно бедной

страной. Колонистам не хватало монет из драгоценных металлов, чтобы

поддерживать товарооборот, и они стали создавать собственные день-

ги, которые назывались «колониальными расписками». Бумажные деньги,

выпускаемые в общественных интересах, были условной валютой, помо-

гающей меняться товарами. Это значительно улучшило товарные отно-

шения в колониях, и они стали развиваться.

Когда руководство Банка Англии поинтересовалосьу Бенджамина Франк-

лина, чем вызван необычный расцвет колоний, он спокойно ответил: «Это

просто. В колониях мы выпускаем собственную валюту. Она называется

«колониальная расписка». Мы печатаем ее в строгом соответствии с по-

требностями торговли и промышленности, чтобы товары легко переходи-

ли от производителя к потребителю. Таким образом, выпуская для себя

бумажные деньги, мы контролируем их покупательную способность и не

заинтересованы в том, чтобы платить кому-либо еще».

Изобретение американских колонистов шло вразрез с планами Банка

Англии. В результате Парламент Великобритании в 1764 году выпустил

«Закон о валюте». Этот закон запрещал администрации колоний созда-

вать собственные деньги и обязывал их впредь платить все налоги золо-

тыми и серебряными монетами.

В своей автобиографии Бенджамин Франклин писал: «Всего за один год

экономические условия ухудшились настолько, что эра процветания за-

кончилась. Наступила такая депрессия, что улицы городов заполнились

безработными». Франклин уверяет, что это оказалось основной причи-

ной Американской революции. Или, как сказано в его автобиографии,

«колонисты с готовностью вытерпели бы небольшое повышение налогов

на чай и другие вещи, если бы Банк Англии не отбирал у колоний все день-

ги. Это провоцировало рост безработицы и народного недовольства. Не-

способность колонистов забрать обратно право на выпуск своих денег из

рук Георга III и международных банкиров стало ПЕРВОПРИЧИНОЙ Аме-

риканской освободительной войны».

Ближе к концу Американской революции Континентальный Конгресс, со-

бравшийся в Индепенденс Холле, Филадельфия, очень нуждался в день-

гах. Поэтому в 1781 году он позволил Роберту Моррису, отвечавшему в

то время за финансы, открыть частный центральный банк. Моррис был

богатым человеком, ставшим еще богаче в течение революции благода-

ря военным поставкам. Новая организация под названием Североамери-

24 1. Глобальное разочарование

[разрешили производить банковские операции с частичным покрытием.

Т.е. банк мог выдавать в кредит деньги, которыми он не располагал, а за-

тем начислять за их пользование процент.

I Через 4 года, в 1785 году, банковская лицензия не была продлена. Сенатор

Уильям Линдли из Пенсильвании сказал: «Данная организация не имеет

никаких принципов, кроме алчности, и никогда не изменит своего отноше-

ния... на увеличение процветания, власти и влияния государства».

В 1787 году на собрании колонии в Филадельфии для изменения Устава

конфедерации Томас Джефферсон сказал: «Если американский народ

позволит частному центральному банку контролировать эмиссию своей

валюты, то последний сначала с помощью инфляции, затем дефляции,

банков и растущих вокруг них корпораций лишит людей всей их собствен-

ности. И может случиться так, что однажды их дети проснутся бездомны-

ми на земле, которую завоевали их отцы».

Но создатели Североамериканского банка не сдались. Через 6 лет один

из его основателей Александр Гамильтон, ставший секретарем казна-

чейства, вместе с другим учредителем Робертом Моррисом протолкнул

законопроект о новом частном банке через вновь избранный конгресс.

Новый банк получил название: «Первый Банк Соединенных Штатов». Его

I президентом стал бывший президент Североамериканского банка.

I Конгресс дал новому банку лицензию сроком на 20 лет! Банк получил моно-

полию на выпуск американской валюты. 80% его акций должны были на-

ходиться во владении частных инвесторов, а 20% переданы правительству

США.

Как в случае с Банком Англии и Североамериканским банком, частные ак-

ционеры не оплатили свои акции полностью. Правительство США внесло

первый платеж — 2 млн. долларов. Используя эти деньги, благодаря схеме

с частичным покрытием банк выдал частным акционерам кредиты на выкуп

оставшихся 80% акций. Имя банка «Первый Банк США», как и «Банк Англии»,

I было выбрано таким образом, что бы скрыть его частное происхождение.

Конгрессу США эта идея было преподнесена как способ стабилизировать

банковскую систему и покончить с инфляцией. В течение следующих пяти

лет правительство США заняло у Первого Банка США 8,2 млн. долларов.

За это время уровень цен вырос на 72%.

IB 1800 году в Париже был создан Банк Франции по образу Банка Англии.

Наполеон не доверял Банку Франции и принял решение, что Франция

должна окончательно избавиться от долгов. Наполеон Бонапарт говорил:

«Рх/ИД иптппда па ат огагпо ni/mi ..........— <-----''---------

1. Глобальное разочарование

25

I отчизны. У финансистов нет патриотизма и честности: их единственная

цель — это чистоган»

В 1811 году при рассмотрении законопроекта о продлении лицензии Банка

США в Конгрессе разгорелась горячая дискуссия. Конгрессмен П.Д. Пор-

тер заявил: «Если лицензия банка будет возобновлена, то Конгресс при-

греет на своей груди одобренную Конституцией змею, которая рано или

поздно укусит эту страну в сердце и лишит ее завоеванных свобод».

IB это время президентом США был Джеймс Мэдисон, который был ярым

противником частного центрального банка. Лицензия не была продлена,

и вице-президент Джордж Клинтон отправил банк в небытие.

IB 1815 году, через год после окончания Англо-американской войны 1812

года, Наполеону удалось сбежать из ссылки и возвратиться в Париж. Для

его захвата были посланы французские войска. Однако этот человек обла-

дал такой харизмой, что вместо этого солдаты снова собрались под флаги

своего бывшего военачальника и провозгласили его императором В мар-

те 1815 года Наполеон собрал армию, которую английскому герцогу Вел-

лингтонскому удалось победить менее чем через 19 дней под Ватерлоо.

Ряд исследователей считает, что для перевооружения армии Наполеон

занял у Банка Англии 5 млн. фунтов стерлингов. Однако на самом деле

эти деньги пришли из банковского дома Губерта в Париже. Тем не менее

именно с этой исторической вехи для частных центральных банков стало

обычной практикой во время войны поддерживать противостоящие друг

другу стороны. Зачем центральному банку финансировать обе воюющие

стороны? Причина в том, что война — лучший в мире генератор долгов.

Для победы в войне страна готова занять любую сумму. Поэтому пред-

положительному неудачнику дадут взаймы ровно столько, чтобы поддер-

живать надежду на победу, а вероятному победителю столько, сколько

необходимо для победы. Кроме того, такие кредиты обычно сопровожда-

ются гарантией того, что победитель оплатит долги проигравшего.

Поле битвы при Ватерлоо находится приблизительно в 200 милях к

северо-востоку от Парижа, на территории современной Бельгии. Здесь

в 1815 году Наполеон потерпел свое окончательное поражение, заплатив

за него тысячами жизней французов и англичан.

Именно здесь 18 июня 1815 года 74-тысячная французская армия встре-

тилась с 67 тысячами солдат из Великобритании и других европейских

стран. Исход битвы изначально представлялся сомнительным. Однако

нанеси Наполеон удар несколькими часами раньше, до подхода англий-

ского экспедиционного корпуса, он бы, вероятно, выиграл эту битву. Но,

26 1. Глобальное разочарование

Ротшильд в Лондоне продолжал вынашивать планы захвата английского

фондового рынка и, по возможности, Банка Англии. Он разместил своего

доверенного агента по имени Роквуд с северной стороны от поля битвы,

недалеко от пролива Ла-Манш. И как только исход битвы был предре-

шен, Роквуд переправился через пролив и доставил Натану новости на

24 часа раньше, чем в Лондон прибыл курьер герцога Веллингтонского.

Ротшильд сразу же поспешил на фондовую биржу и занял свое привыч-

ное место рядом со старинной колонной. Все глаза были направлены на

него — все знали, что у Ротшильдов непревзойденная сеть информаторов

по всему миру. Если бы Веллингтон проиграл, а Наполеон победил, финан-

совое положение Великобритании стремительно пошатнулось бы.

Ротшильд выглядел грустным. Он стоял на своем месте без движения, с

глазами, опущенными долу. Затем он внезапно начал продавать. Видя это,

нервные инвесторы могли подумать, что, должно быть, битва Веллингто-

ном проиграна. Рынок стремительно рухнул вниз. Вскоре все продавали

облигации английского правительства. Цена облигаций резко снизилась.

Тогда Ротшильд через своих агентов начал их тайно скупать лишь за не-

большую долю той цены, которую они имели всего час назад.

«Ох уж эти мифы и легенды!», скажете вы. Однако через 100 лет газета

«Нью-Йорк Таймс» опубликовала рассказ о том, как правнук Натана пы-

тался убрать из книги о фондовом рынке главу с этой занимательной

историей. Семья Ротшильдов назвала эту историю лживой и бездока-

зательной и подала в суд. Однако суд отказал им в иске и присудил их к

оплате всех судебных издержек.

Что еще более занимательно — ряд историков пишет о том, что в течение

нескольких часов после битвы при Ватерлоо Натан Ротшильд захватил

контроль не только над английским рынком правительственных облига-

ций, но и над Банком Англии. Получила семья Ротшильдов контроль над

первым и крупнейшим в мире частным центральным банком самой могу-

щественной державы того времени или нет, одно можно сказать с опре-

деленностью: к середине XIX века Ротшильды стали богатейшей семьей

мира. Они управляли рынком правительственных долговых обязательств,

открывали повсюду филиалы банков и производственные компании. Не-

даром остаток XIX века назван «веком Ротшильдов».

Несмотря на свое колоссальное могущество, Ротшильды предпочитают

держаться в тени. Хотя семья контролирует торговые сети, промышлен-

ные, торговые, горнорудные и туристические корпорации, только немно-

гие из них носят имя Ротшильдов. По оценке экспертов, к концу XIX века

Ротшильды владели половиной мировых богатств. Однако как бы велико

UH FlLinri MV Г'Г'|Г'-ГГ'1Г-1 I ................. _

1. Глобальное разочарование

27

приросло Тем не менее с начала этого века Ротшильды пытаются вбить

в общественное сознание мысль о том, что хотя их богатства растут, но

влияние уменьшается.

Спустя год после битвы при Ватерлоо, в 1816 году, американский Конгресс

одобрил законопроект об очередном частном центральном банке. Он на-

зывался «Второй Банк США». Его устав был копией предыдущих. 20% акций

передавалось правительству США. Федеральная доля оплачивалась каз-

начейством США, и далее благодаря операциям с частичным покрытием

эти деньги превратились в кредиты частным инвесторам, на которые по-

следние и выкупили остающиеся 80% уставного капитала. Около 1/3 части

акций были проданы иностранцам. Как сказал об этом один современник

событий, «...не будет преувеличением сказать, что Банк Соединенных Шта-

тов имеет такое же отношение к Великобритании, как и к США».

Таким образом, по данным ряда исследователей, к 1816 году Ротшильды

захватили контроль как над Банком Англии, так и над новым частным Бан-

ком США.

12 лет манипуляций с американской экономикой со стороны Второго

Банка США показали американскому народу, «кто есть кто». Тогда про-

тивники банка выдвинули в качестве кандидата на пост Президента США

почтенного сенатора от штата Теннесси, героя битвы под Новым Орлеа-

ном Эндрю Джексона. К удивлению и ужасу менял, Джексон победил на

выборах в 1828 году. Он был полон решимости прекратить деятельность

банка при первой подходящий возможности и не оставлял попыток реа-

лизовать эту идею. Но выданная банку 20-летняя лицензия истекала лишь

в 1836 году, т.е. на последнем году второго срока Джексона, если бы ему

посчастливилось быть избранным на второй срок.

В 1832 году, ввиду приближения новых выборов, банк нанес упреждающий

удар. Он надеялся, что Джексон не отважится вступить в открытое противо-

стояние. Банкиры убедили Конгресс досрочно (на 4 года раньше) продлить

лицензию банка. Как вы можете догадаться, Конгресс уступил их прось-

бам и передал законопроект на подпись президенту. Джексон, не будучи

трусом, встретил их атаку во всеоружии и наложил на законопроект вето1.

Содержащее вето послание Конгрессу до сих пор является одним из ве-

личайших документов в американской истории. Оно четко аргументирует

1 Вето — право, означающее полномочие лица или группы лиц в одностороннем по-

рядке заблокировать принятие того или иного решения. Вето может быть абсолютным

(например как в Совете Безопасности ООН, где постоянные члены могут заблокировать

любое решение, принятое Советом), или ограниченным (например как в законодательной

системе США, где палата представителей США и Сенат США двумя третями голосов могут

1. Глобальное разочарованно

ответственность американского правительства перед своими гражда-

нами:

«От щедрот нашего правительства воздается не только нашим граж-

данам. Более чем на 8 млн. долларов акций центрального банка принад-

лежит иностранцам... Что опасней для нашей свободы и независимости,

чем банк, который по своему происхождению так мало связан с нашей

страной?»

«Отдать банку на откуп нашу валюту, распоряжение бюджетом страны

и держать тысячи наших граждан в зависимости от него... гораздо более

масштабный вызов и грозная опасность, чем противостояние военной

мощи противника».

«Если политика правительства сведется к концепции равной защиты

своих граждан, то, как дождь льет одинаково для всех, так равномерное

распределение государственных дотаций на сильных и слабых, на бога-

тых и бедных станет несправедливым благом. В законе, представленном

мне, видится широкое и неоправданное отступление от этих справедли-

вых принципов» (Эндрю Джексон).

Позже, в июле 1832 года, Конгресс оказался не в состоянии преодолеть

вето президента, после чего у Джексона появились серьезные основа-

ния для переизбрания. Он обратился со своими соображениями прямо

к народу. Впервые в истории страны Джексон провел выездную прези-

дентскую кампанию по всем Соединенным Штатам. Лозунгом кампании

Джексона было: «Джексон и никакого центрального банка!»

Джексон прошел на второй срок преобладающим большинством голосов

избирателей. Однако сам он прекрасно понимал, что война только начи-

нается. Джексон дал указание своему новому секретарю казначейства,

Луи Маклейну, начать перевод правительственных средств со счетов Вто-

рого Банка США в более надежные кредитные организации. Однако Мак-

лейн отказался подчиниться. Тогда Джексон уволил Маклейна и назначил

новым секретарем казначейства Уильяма Дуэйна, который также отказал-

ся выполнять указание и тоже был уволен. После назначения на эту долж-

ность Роджера Тейни последний, начиная с 1 октября 1833 г., действи-

тельно начал переводить средства со счетов Второго Банка США.

Председатель банка Николас Бидл надавил на Конгресс, и тот опротес-

товал назначение Тейни секретарем казначейства. Затем в припадке

редкостного высокомерия Бидл пригрозил вызвать депрессию в случае

непродления лицензии банку. Затем в беспрецедентном для центрально-

го банкира приступе откровения Бидл признал, что Банк собирается со-

кратить объем денежной массы в обращении, чтобы заставить Конгресс

возобновить его работу: «Ничто, кроме всенародного бедствия, не про-

изведет впечатления на Конгресс... Единственная наша гарантия безо-

1. Глобальное разочарование

29

массы)... и я не сомневаюсь, что это приведет к возобновлению хождения

национальной валюты и продлению лицензии банка».

Бидл исполнил свои угрозы — вскоре банк действительно сократил объ-

ем денег в обращении, потребовав возврата всех кредитов и отказавшись

выдавать новые. Как результат последовала паника на финансовом рынке

и глубокая экономическая депрессия. Естественно, что вину за экономи-

ческий кризис Бидл возложил на президента Джексона, обосновав это

тем, что причина кроется в отзыве бюджетных средств со счетов банка. К

сожалению, эта задумка сработала. Сократились заработные платы, рез-

ко подскочили цены и безработица, не говоря уже о многочисленных бан-

кротствах предприятий. Народ начал роптать. Буквально в каждой пере-

довице тех лет редакторы проклинали президента Джексона. Кроме того,

центральный банк пригрозил заморозить платежи, идущие на поддержку

различных политических сил.

В результате всего через месяц Конгресс собрался на сессию, которая

получила название «панической». Через 6 месяцев после перевода пра-

вительственных средств со счетов центрального банка Джексон был под-

вергнут процедуре импичмента с раскладом голосов 26:20. Это был пер-

вый подобный случай в истории Конгресса США. Джексон в свою очередь

набросился на банк: «Вы ядовитые змеи внутри государства! Я собирался

вас высечь, и я сделаю это!» Судьба Америки держалась на волоске. Если

бы Конгресс собрал достаточно голосов для преодоления президентско-

го вето, то банку была бы предоставлена еще одна 20-летняя монополия

на распоряжение национальной валютой. Срок, достаточный для даль-

нейшего укрепления и без того немалой власти банка!

Но произошло чудо — в поддержку Джексона с серьезной критикой цент-

рального банка выступил губернатор Пенсильвании. Сверх того, Бидл был

уличен в принародном хвастовстве о том, как банк собирается обрушить

экономику. Это сразу же изменило политический расклад сил. 4 апреля

1834 года палата представителей проголосовала 134:82 против продле-

ния лицензии банка. Еще более убедительный перевес голосов был до-

стигнут при голосовании о создании специальной Сенатской комиссии по

расследованию степени вины банка в экономическом кризисе. Когда чле-

ны специальной комиссии прибыли в здание банка в Филадельфии, Бидл

отказался предоставить им бухгалтерские книги. Также он не позволил

провести инспекцию счетов, связанных с кредитами и авансами, выдан-

ными конгрессменам. Кроме того, он отказался выступить с показаниями

перед комиссией в Вашингтоне.

8 января 1835 года Джексон погасил последнюю часть национального

долга. Через несколько недель 30 января 1835 года убийца по имени

1. Глобальное разочарование

слава Богу, оба раза промахнулся. Позже суд признал его невиновность

по причине умственной невменяемости. Однако после своего освобож-

дения он хвастался, что некие могущественные европейцы заказали ему

убийство и обещали в случае поимки защитить.

В следующем году по истечении срока действия лицензии Второй Банк

США прекратил свое существование. Бидл был арестован и отдан под суд

по обвинению в мошенничестве. Его судили и вскоре оправдали. Однако

он продолжал находиться под следствием по подозрению в совершении

более мелких прегрешений.

После истечения своего второго президентского срока президент Джек-

сон вышел в отставку и прожил остаток жизни в своем поместье недалеко

от Нэшвилла. Его здесь до сих пор помнят за решительность в борьбе с

центральным банком. Действительно, ему удалось так хорошо «ликви-

дировать» частный центральный банк, что менялам понадобилось целых

77 лет, чтобы «зализать раны». Когда Джексону задавали вопрос, что он

считает самым важным достижением в своей жизни, он отвечал: «Я лик-

видировал банк».

Поскольку менялы не могли заполучить свой центральный банк обратно

другим способом, Америку было решено поставить на колени с помощью

гражданской войны. Через месяц после инаугурации Авраама Линкольна

с военных действий в Форте Самтор, Южная Каролина, 12 апреля 1861

года началась американская Гражданская война.

Конечно, одной из причин Гражданской войны было рабство, но отнюдь

не главной причиной. Линкольн осознавал, что экономика Юга США дер-

жится на институте рабства, поэтому перед началом Гражданской войны

у него не было намерения его отменить. В своем праздничном обраще-

нии по случаю инаугурации он изложил это следующим образом: «У меня

нет намерений прямо или косвенно вмешиваться в институт рабства в

штатах, где оно существует. Уверяю вас, у меня нет ни законного права,

ни желания это делать». Даже после начала войны Линкольн продолжал

утверждать, что Гражданская война никак не связана с рабством: «Моя

первоочередная забота — это спасти союз. А это никак НЕ СВЯЗАНО с

вопросом сохранения или несохранения рабства. Если я смогу спасти

союз, не освободив ни одного раба, я это сделаю».

Так из-за чего разгорелась Гражданская война? На нее повлияло мно-

жество факторов. Промышленники Севера использовали протекцио-

нистские тарифы, чтобы Юг не мог покупать недорогие европейские

товары. Европа ответила тем, что перестала импортировать хлопок с

Юга. В результате южные штаты оказались в двойном финансовом кап-

кане — ИХ ЭЯСТЯЯ1/1П1/1 ПЛЯТМТк блпипю та rSnnunn/ir> иагть пиri/му

1. Глобальное разочарование

31

товаров, в то время как доходы от экспорта хлопка резко снизились. Юг

негодовал.

Однако были и другие факторы, которые влияли на развитие ситуации.

Менялы до сих пор были выведены из себя тем, что Америка вышла из-

под их контроля 25 лет назад. С тех пор экономическая политика «кошки,

которая гуляет сама по себе» обогатила страну. Чем не пример для всего

мира? Зато теперь центральные банкиры узрели замечательную возмож-

ность разделить новую богатую страну на части и покорить с помощью

военной силы.

Была ли версия о каком-то сумасшедшем всемирном заговоре против

Америки в ходу в то время? Давайте послушаем мнение искушенного

очевидца тех событий. Его имя — Отто фон Бисмарк, канцлер Герма-

нии, человек, всего год спустя объединивший разрозненные немецкие

государства в единое целое: «Решение о разделе Соединенных Штатов

на равные по силе федерации было принято задолго до американской

Гражданской войны высшими финансовыми кругами Европы. Эти бан-

киры испугались, что если Соединенные Штаты сохранятся как единое

государство и один народ, то они смогут обрести экономическую и фи-

нансовую независимость, которая поколеблет их финансовую власть

над всем миром».

Через месяц после первых выстрелов в Форте Самтор центральные бан-

киры ссудили императору Франции Наполеону III 210 млн. франков на за-

хват Мексики и размещение войск вдоль южных границ США, чтобы во-

енными средствами нарушить «доктрину лавирования» и вернуть Мексику

в колониальное иго.

Как они рассчитывали, вне зависимости от исхода Гражданской войны

США, ослабленные и залезшие в долги, снова откроют Центральную и

Южную Америку для европейской колонизации. Т.е. тому самому, чему

положила конец принятая в 1823 году в США «Доктрина лавирования».

В то же время Великобритания разместил^ 11-тысячный канадский вой-

сковой контингент вдоль северной границы США. Британский военно-

морской флот был поставлен в состояние боевого дежурства на случай,

если понадобится быстрая интервенция США.

Линкольн понимал, что оказался в двойном переплете. Поэтому он так пе-

реживал о судьбе союза. Тому были гораздо более веские причины, чем

просто разногласия между Севером и Югом. По этой причине он всегда

настаивал именно на необходимости союза штатов, а не просто на пора-

жении Юга. Однако для победы нужны были деньги. В 1861 году Линкольн

и тогдашний секретарь казначейства Соломон Чейз поехали в Нью-Йорк

32 1. Глобальное разочарование

ставкам от 24% до 36% годовых, на что Линкольн сказал «спасибо». В

смысле «спасибо, нет». Он послал за своим старым другом, полковником

Диком Тейлором из Чикаго, и взвалил на его плечи проблемы финанси-

рования военных действий. Некоторое время спустя он спросил Тейло-

ра, что ему удалось сделать. Тот ответил следующее: «Все очень просто,

дорогой Линкольн: проведите через Конгресс законопроект о выпуске

государственных обязательств, имеющих законную платежную силу... и

заплатите ими солдатам. И теми же средствами продолжайте финанси-

ровать войну до победного конца».

Когда Линкольн спросил, как воспримет появление обязательств народ

США, Тейлор ответил: «У народа или у кого-либо еще просто не будет выбо-

ра. Если вы сделаете обязательства законным средством платежа, они по-

лучат санкцию правительства и должны приниматься как деньги, поскольку

Конгресс уполномочен Конституцией на принятие подобных решений».

Так Линкольн и поступил. В 1862-1863 годах было напечатано на $450

млн. новых обязательств. Для отличия от других находившихся в обра-

щении банкнот их обратную сторону покрасили в зеленый цвет. Поэтому

новые банкноты прозвали «greenbacks», или, в переводе с английского,

«зеленые спинки». Этими новыми банкнотами рассчитались с войсками

и обеспечили их амуницией. Т.о. в ходе войны было выпущено на $450

млн. долларов «зеленых спинок» без уплаты всяких процентов со стороны

федерального правительства.

Линкольн видел, кто реальный кукловод в этом спектакле и каковы ставки

для американского народа. Свой подход он объяснял следующим обра-

зом: «Если мы одобрим подобные принципы, то сэкономим налогопла-

тельщикам огромные суммы, уходящие на выплату процентов. Деньги

перестанут быть хозяином и станут слугой человечества».

Самое удивительное — как редакторская статья в газете «London Times»

того времени объясняла отношение центральных банкиров к «зеленым

спинкам» Линкольна: «Если эта порочная финансовая политика, возник-

шая в Северной Америке, будет доведена до логического конца, то пра-

вительство США обеспечит страну деньгами без платы за их использова-

ние. Оно выплатит свой внешний долг и не будет больше иметь долгов. У

него будут необходимые средства для поддержания торговли, и страна

станет невиданно богатой. Умы и богатства всех стран потекут в Север-

ную Америку. Эту страну нужно разрушить, или она уничтожит все монар-

хии в мире».

I Схема оказалась настолько эффективной, что в следующем, 1863, году,

когда войска федеральных войск и конфедератов начали готовиться к ре-

шающей схватке Гражданской войны, а казначейству понадобилось еще

1. Глобальное разочарование

33

одно разрешение Конгресса на выпуск новой партии «зеленых спинок»,

Линкольн позволил банкирам провести через законодательный орган

закон о национальных банках. Новые национальные банки должны были

работать на принципах полного отсутствия налогообложения и в сово-

купности владеть исключительной монополией на эмиссию новой формы

денег — банкнот. И хотя «зеленые спинки» продолжали находиться в об-

ращении, их количество не увеличивалось. Но что самое важное: с это-

го времени вся денежная масса США начала создаваться за счет выкупа

банками правительственных облигаций и выпуска адекватного количест-

ва банкнот для создания резервов.

В 1863 году Линкольн получил неожиданную помощь со стороны русского

царя Александра II. Царь, как и германский канцлер Бисмарк, понимал,

на что способны международные менялы, и по этой причине отказывал-

ся от учреждения центрального банка в России. Если бы Америка выжила

и избежала когтей менял, положение царя осталось бы непоколебимым.

А если бы банкиры преуспели в своих начинаниях, то Великобритания и

Франция, находящиеся под контролем своих центральных банков, поде-

лив между собой США, начали бы угрожать России. Поэтому Александр II

официально предупредил, что в случае, если Англия или Франция окажут

военную либо какую другую помощь Югу, Россия будет считать это объ-

явлением войны. Он привел в боеготовность часть российского Тихооке-

анского флота и послал его в порт Сан-Франциско.

Линкольн был переизбран в следующем, 1864, году. Если бы он не был

убит, то наверняка уничтожил бы денежную монополию национальных

банков, обретенную ими во время войны. В письме другу от 21 ноября

1864 года он писал: «Власть денег охотится за нашим народом во время

мира и плетет против него заговоры, когда идет война. Она более деспо-

тична, чем монархия, более нагла, чем автократия, и более эгоистична,

чем бюрократия».

Незадолго до убийства Линкольна его бывший секретарь казначейства

Соломон Чейз горько сожалел о том, что помог «протолкнуть» Закон о на-

циональныхбанках годом раньше: «То, что мое ведомство способствовало

принятию Закона о национальных банках, было величайшей финансовой

ошибкой в моей жизни. Этот закон создал монополию, затрагивающую

все сферы жизни этой страны».

14 апреля 1865 года, через 41 день после начала второго президентского

срока, Линкольн был застрелен Джоном Воркспу в театре Борд. Канцлер

Германии горевал о гибели Авраама Линкольна: «Смерть Линкольна —

это катастрофа для всего христианского мира. Во всех США не было

человека, равного ему... Я опасаюсь, что известные своим лукавством и

хитроумными трюками иностранные банкиры возьмут под свой полный

34 1. Глобальное разочарование

контроль огромные богатства Америки и направят их на систематическое

развращение современной цивилизации. Они не преминут погрузить

весь христианский мир в пучину войн и хаоса только для того, чтобы вся

Земля стала их наследием».

Бисмарк отлично понимал, в чем состоит план менял. Обоснованные

предположения, что за убийством Линкольна стоят международные бан-

киры, 70 лет спустя, в 1934 году, высказал известный канадский юрист

Джеральд Макгир. В 5-часовом обращении к канадской палате общин

он заклеймил основанную на долге канадскую денежную систему Не за-

будьте- шел 1934 год, самый разгар Великой депрессии, затронувшей и

Канаду. После смерти Джона Воркспу в руки Макгира от секретной служ-

бы попали скрытые от общественности свидетельства, полученные уже

после судебного процесса. Макгир утверждал, что они указывают на то,

что Воркспу был наемником международных банкиров. Так это описыва-

ется в статье газеты «Ванкувер Сан» от 2 мая 1934 года:

«Абрахам Линкольн, принявший смерть мученика освободитель рабов,

был убит в результате интриг представительной группы международных

банкиров, которые боялись планов Президента США по реформирова-

нию национальной денежной системы...».

«В то время в мире существовала только одна группа, имевшая хоть

какое-то основание желать смерти Линкольна...».

«Это были люди, не желавшие реализации программы реформирова-

ния денежной системы Линкольна. Она боролись с его политикой выпуска

банкнот — «зеленых спинок» — в течение всей Гражданской войны...».

Как только Линкольна убрали с пути, следующей целью менял стал пол-

ный контроль над американской валютой. Однако это оказалось не

так-то просто. С началом освоения американского Запада там были от-

крыты огромные месторождения серебра. Кроме того, линкольновские

«зеленые спинки» были весьма популярны в народе. И вопреки непре-

кращающимся нападкам со стороны европейских центральных банков,

они продолжали находиться в обращении в США. На самом деле они

вышли из обращения в США всего несколько лет назад. Как пишет исто-

рик В. Клеон Скаузен: «Сразу после Гражданской войны велось много

разговоров о возрождении опыта Линкольна с конституционной денеж-

ной системой. Если бы не вмешались европейские финансовые магна-

ты, она, без всяких сомнений, в конечном итоге стала бы официальным

институтом».

Также понятно, что сама мысль о том, что Америка сможет печатать свои,

необремененные внешним долгом деньги, повергла европейских цен-

тральных банкиров в шок. Они с ужасом наблюдали за тем, как в США воз-

растает масса «зеленых спинок». Возможно, они убили Линкольна, одна-

ко и после смерти поддержка его денежной политики возрастала.

1. Глобальное разочарование

35

12 апреля 1866 года, почти через год после гибели Линкольна, Конгресс

собрался на рабочую сессию, чтобы пролоббировать интерес европей-

ских центральных банков. В результате был одобрен Закон о сокращении

денежной массы, который поручил секретарю казначейства начать час-

тичное изъятие «зеленых спинок» из обращения. В своей классической

книге по экономике «Войско в бумажнике» Теодор Торен и Ричард Уорнер

объясняли эффект сокращения количества денег в обращении таким об-

разом: «Тяжелых времен, последовавших после американской Граждан-

ской войны, могло бы и не быть, если бы продолжалась политика эмиссии

«зеленых спинок», как ее задумывал президент Линкольн. Вместо этого

началась череда финансовых кризисов, которые мы сейчас называем

спадами. Они привели Конгресс к мысли о необходимости поставить

банковскую систему под централизованный контроль. В конечном итоге

23 декабря 1913 года был выпущен Закон о Федеральном резерве».

Также был в истории Америки президент Джеймс Гарфилд, который хо-

рошо понимал, кто манипулирует экономикой. Будучи конгрессменом,

он занимал пост председателя Комитета по банкам и ассигнованиям.

Сразу после своей инаугурации в 1881 году Гарфилд публично обвинил

менял: «Тот, кто контролирует денежную массу любой страны, является

полным властелином ее промышленности и торговли... А когда вы пой-

мете, как просто вся экономическая система так или иначе контроли-

руется несколькими влиятельными людьми, вам не понадобится объ-

яснять, где причины депрессий и инфляций». К несчастью, 2 июля 1881

года, всего через несколько недель после этого заявления, президент

Гарфилд был убит.

Менялы быстро наращивали свою власть. Они начали систематическую,