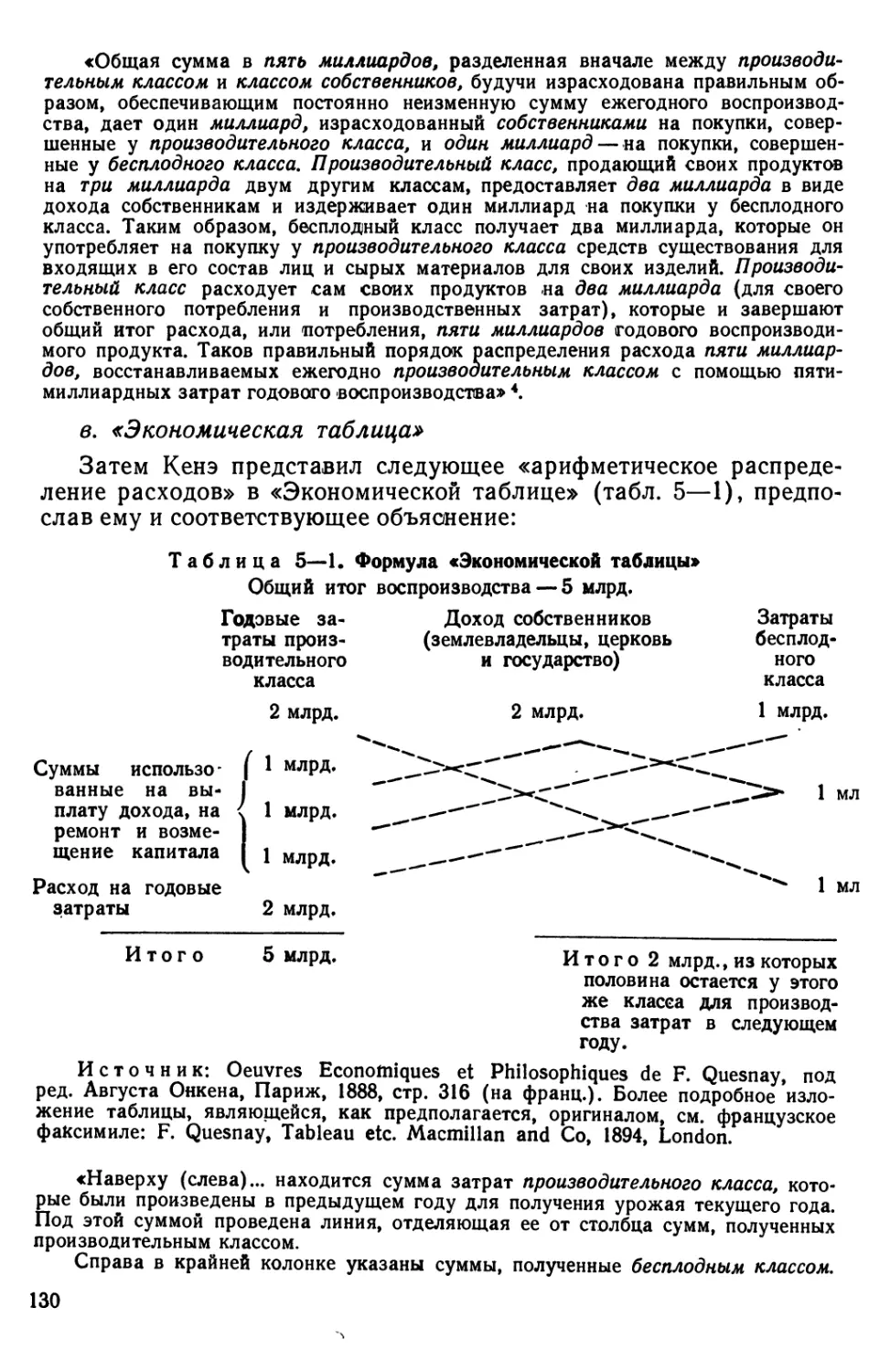

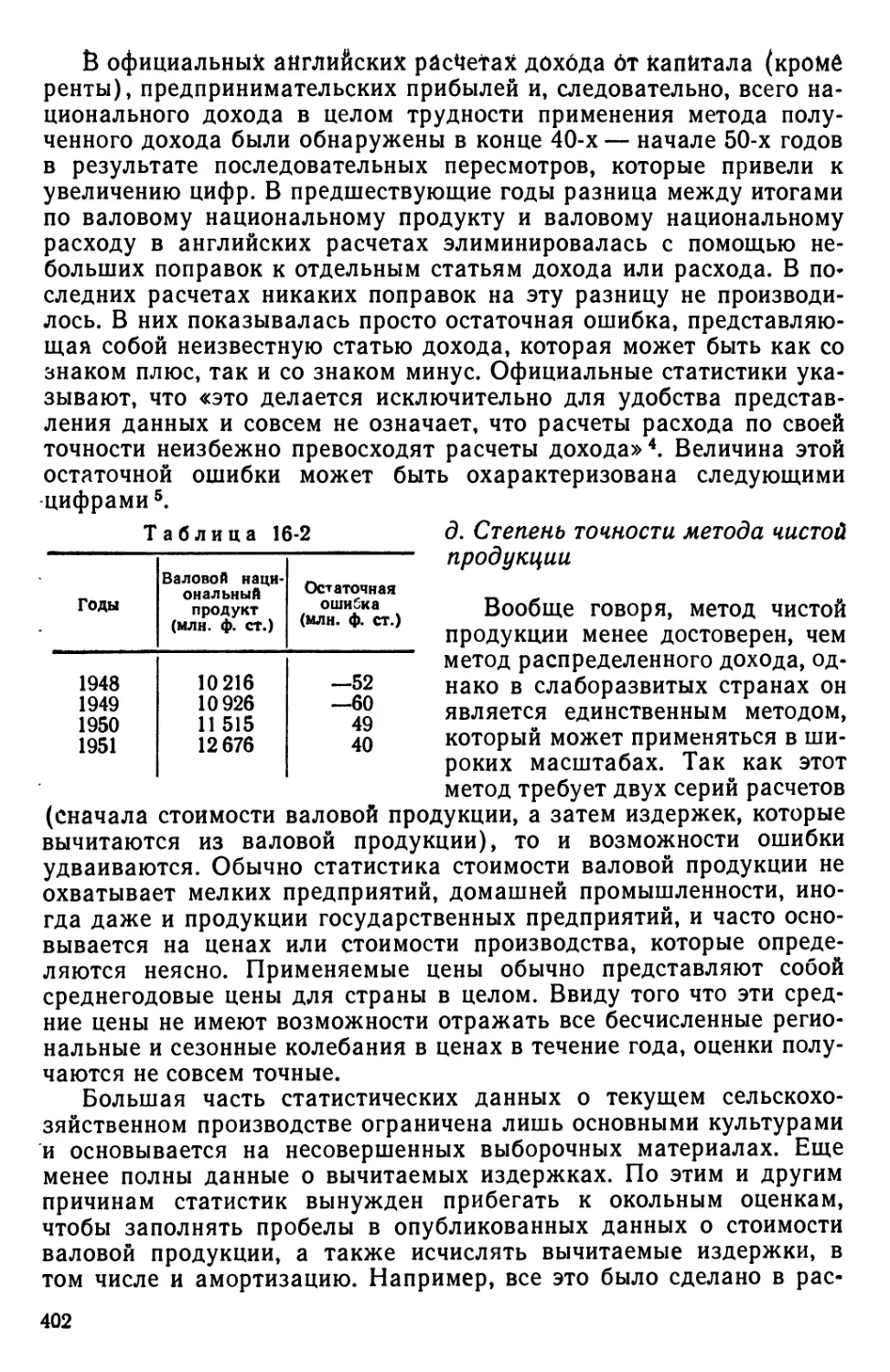

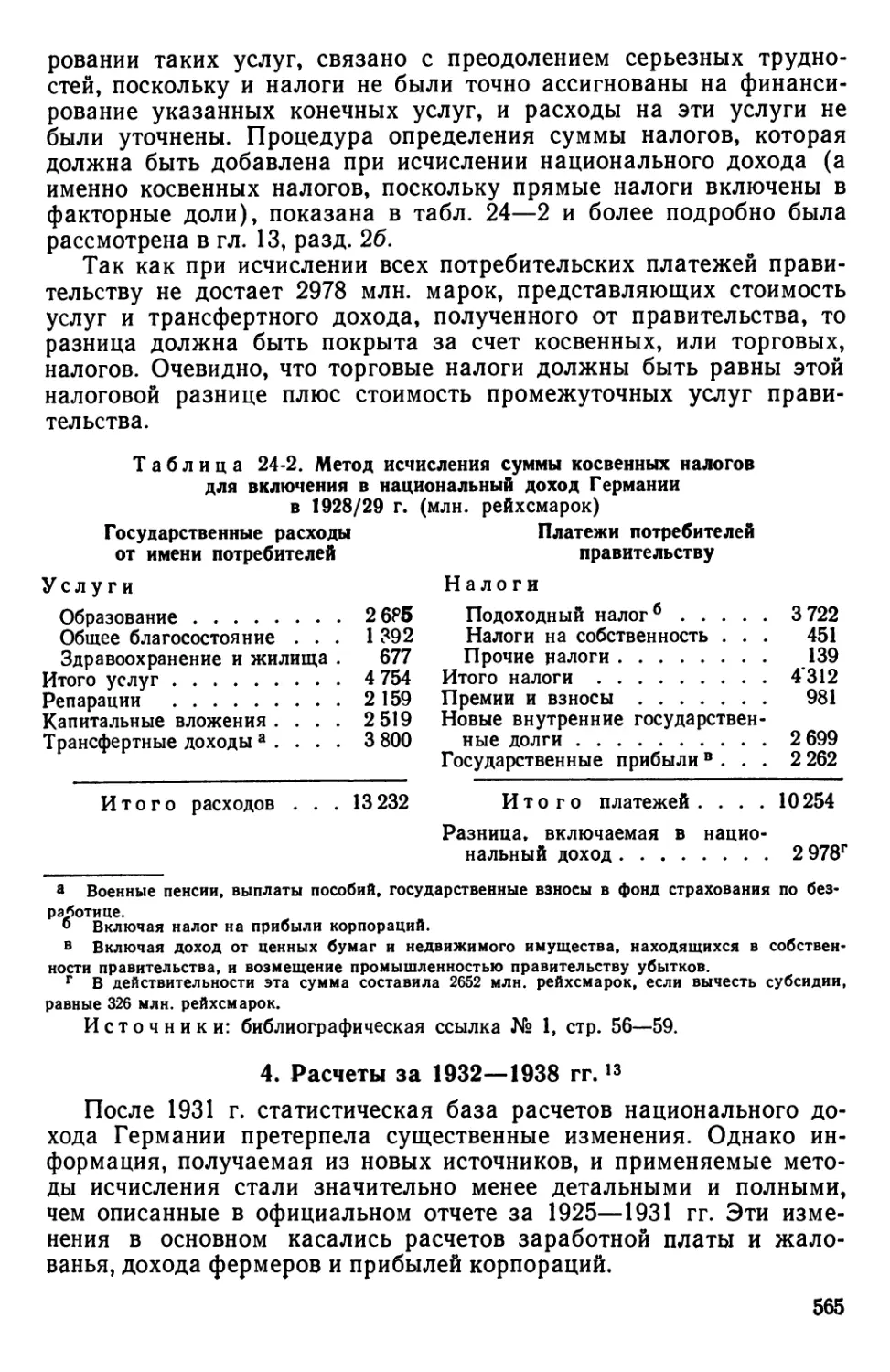

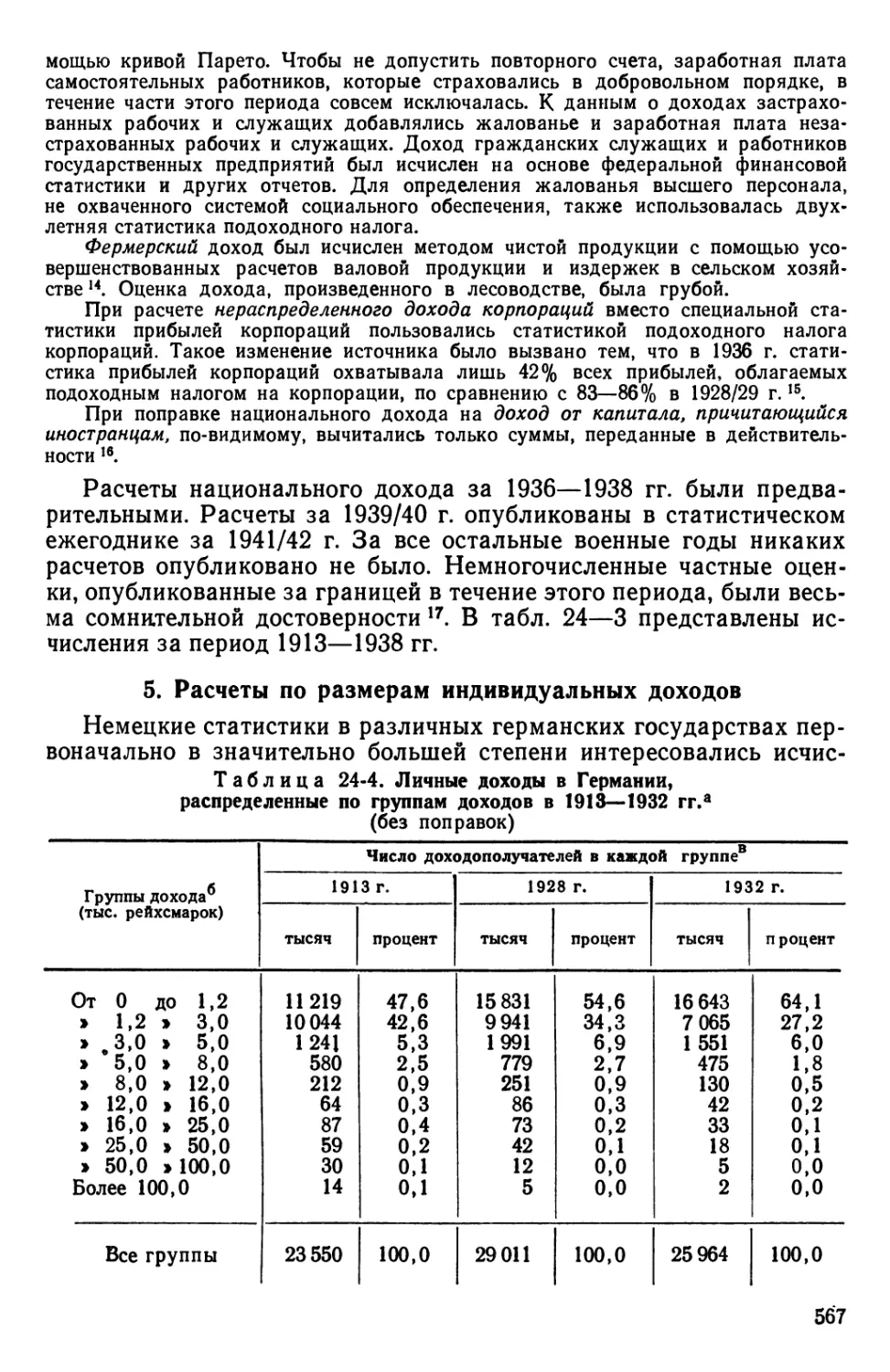

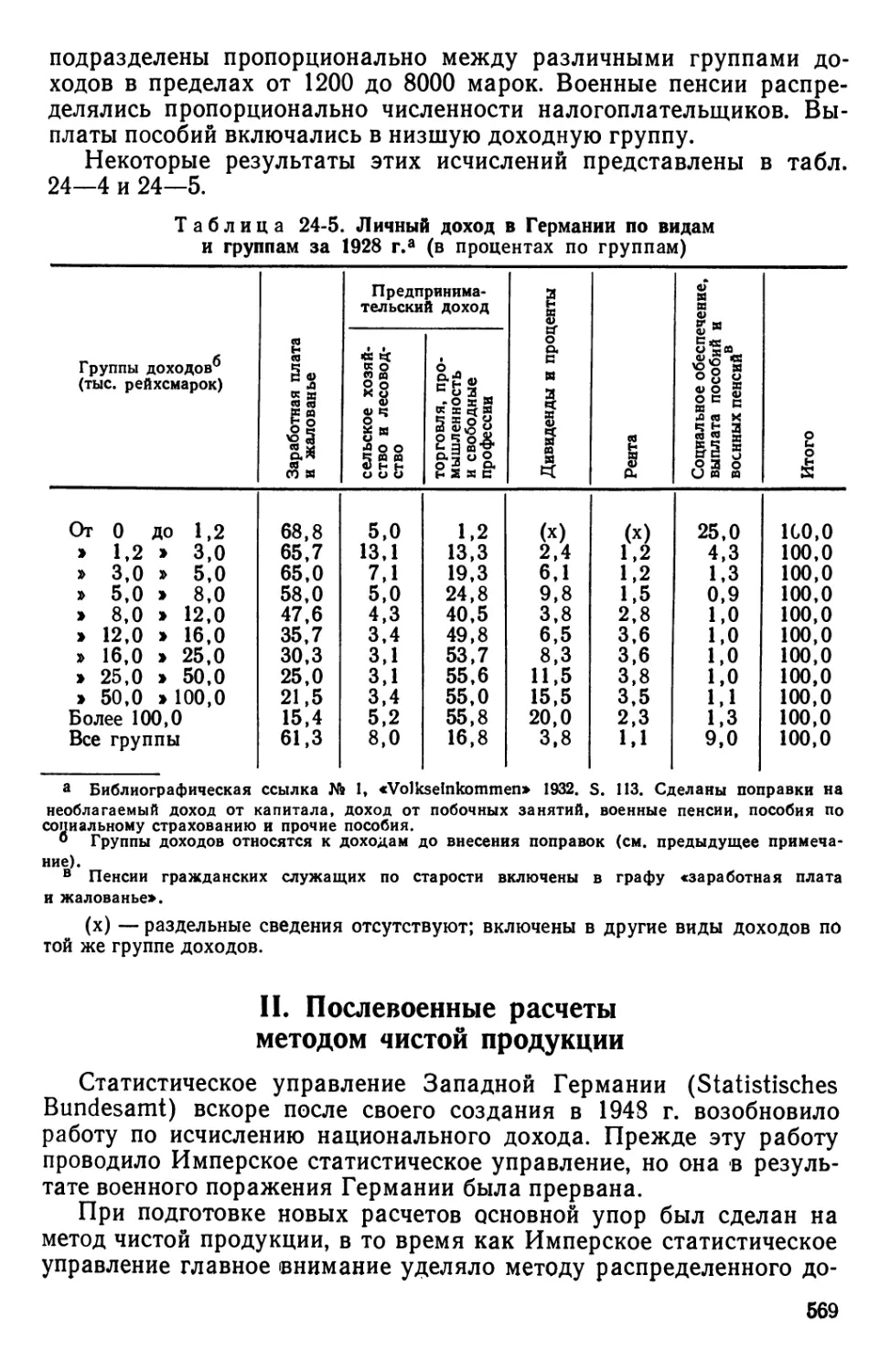

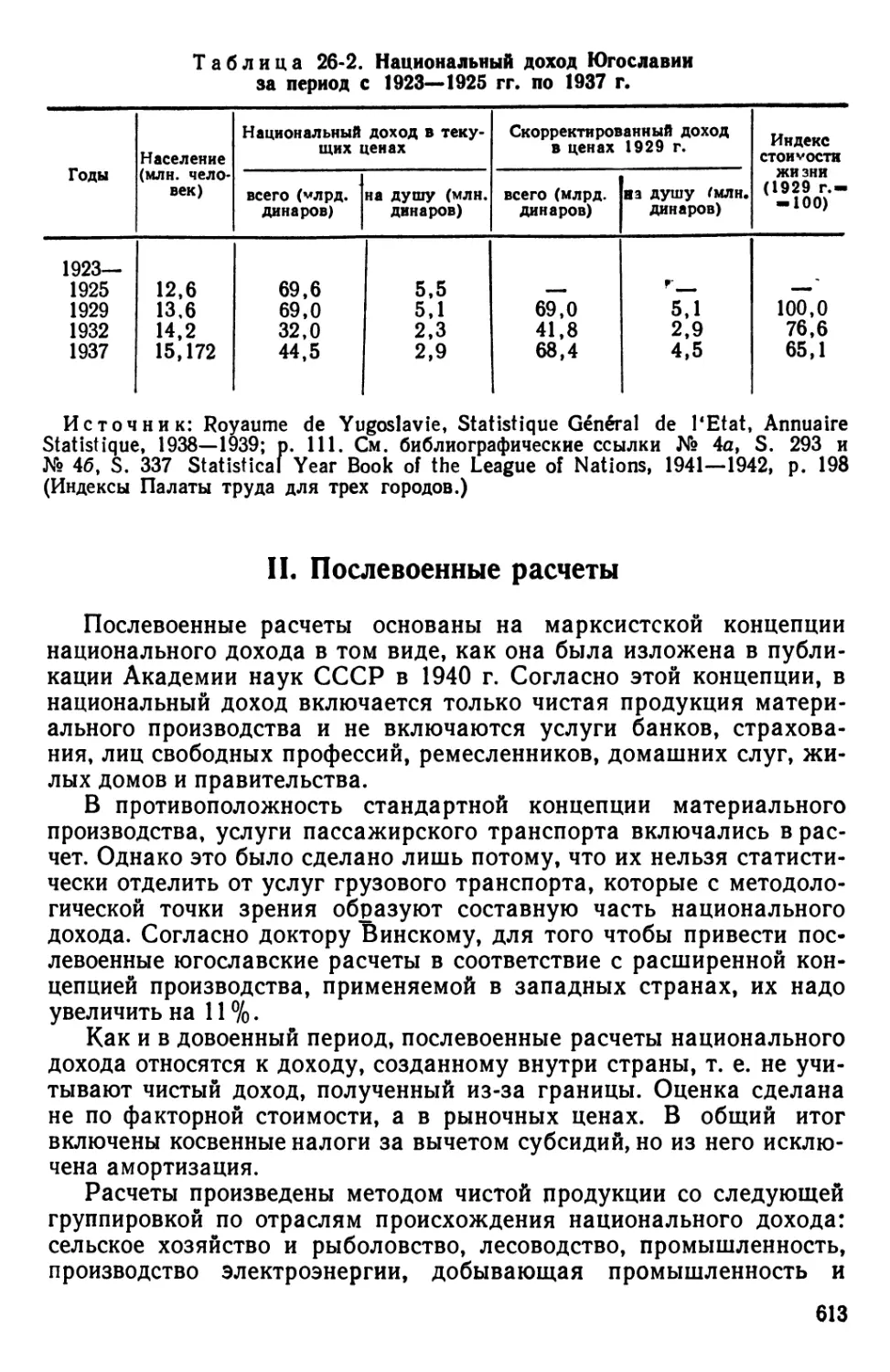

/

Текст

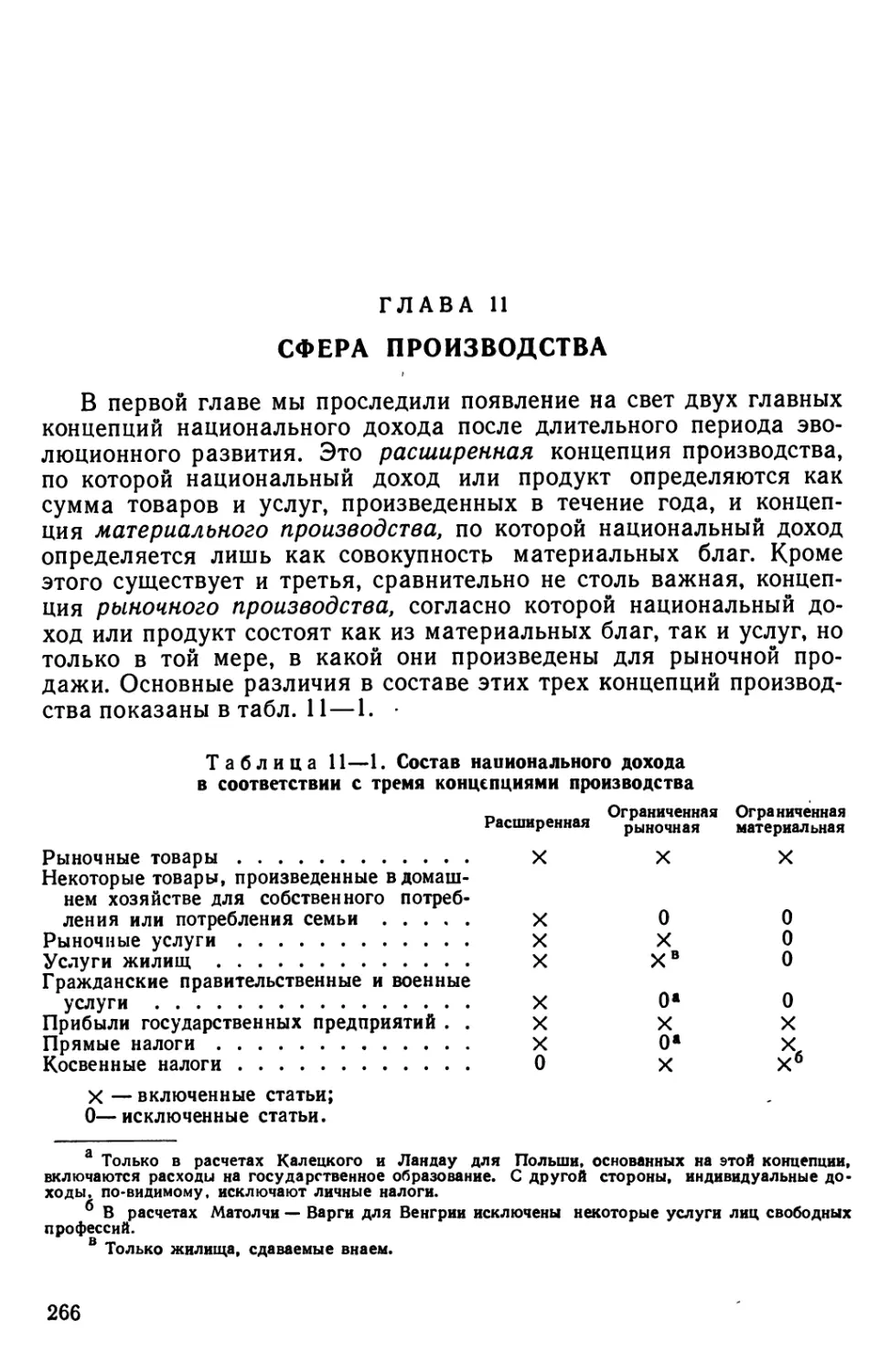

THE INCOME OF NATIONS

THEORY, MEASUREMENT,

AND ANALYSIS: PAST AND PRESENT

A Study in Applied Economics and Statistics

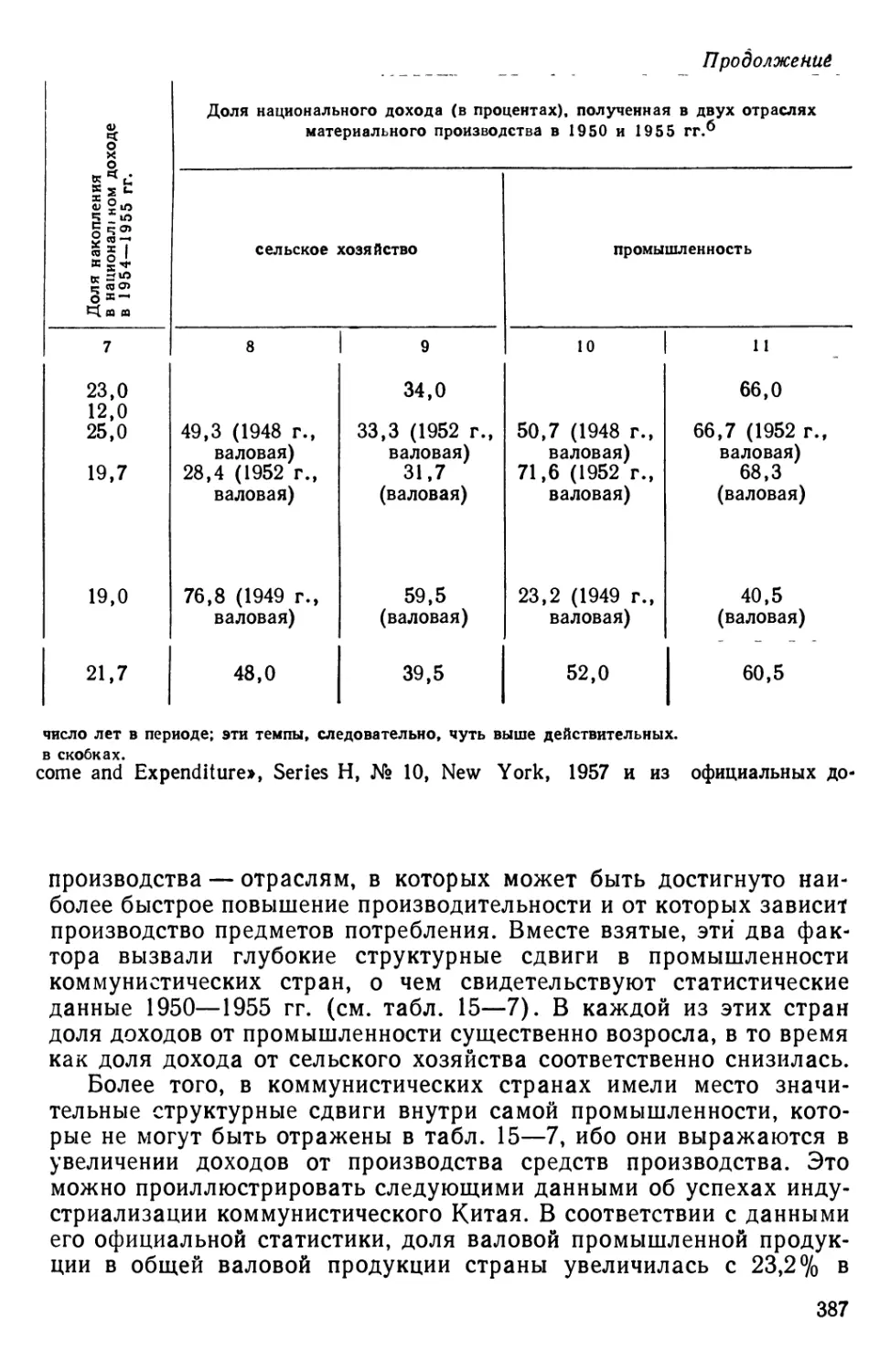

by

PAUL STUDENSKI

Professor Emeritus of Economics,

New York University

WASHINGTON SQUARE

NEW YORK UNIVERSITY PRESS

1961

НОВЕЙШИЕ ЗАРУБЕЖНЫЕ СТАТИСТИЧЕСКИЕ ИССЛЕДОВАНИЯ

П. СТУДЕНСКИЙ

ДОХОД НАЦИЙ

(ТЕОРИЯ, ИЗМЕРЕНИЕ И АНАЛИЗ:

ПРОШЛОЕ И НАСТОЯЩЕЕ)

Перевод с английского В. М. КУДРОВА

Под редакцией и со вступительной статьей

АЛЬБ. Л. ВАИНШТЕИНА

ИЗДАТЕЛЬСТВО «СТАТИСТИКА»

МОСКВА 1968

ВОСЬМАЯ КНИГА СЕРИИ

НОВЕЙШИЕ ЗАРУБЕЖНЫЕ

СТАТИСТИЧЕСКИЕ ИССЛЕДОВАНИЯ

ВЫШЛИ ИЗ ПЕЧАТИ:

1. Р. СТОУН. МЕТОД ЗАТРАТЫ-ВЫПУСК И НАЦИОНАЛЬНЫЕ СЧЕТА».

2. Ф. ЙЕЙТС. «ВЫБОРОЧНЫЙ МЕТОД В ПЕРЕПИСЯХ И

ОБСЛЕДОВАНИЯХ».

3. Г. ТИНТHEP. «ВВЕДЕНИЕ В ЭКОНОМЕТРИЮ».

4. М. ЕЗЕКИЭЛ и К. ФОКС. «МЕТОДЫ АНАЛИЗА КОРРЕЛЯЦИЙ И

РЕГРЕССИЙ».

5. Ж. МАРШАЛЬ. «НОВЫЕ ЭЛЕМЕНТЫ ФРАНЦУЗСКОЙ СИСТЕМЫ

НАЦИОНАЛЬНЫХ СЧЕТОВ».

6. Д. КЕНДРИК. «ТЕНДЕНЦИИ ПРОИЗВОДИТЕЛЬНОСТИ В США».

7. Р. ГОЛДСМИТ. «НАЦИОНАЛЬНОЕ БОГАТСТВО США В

ПОСЛЕВОЕННЫЙ ПЕРИОД».

ГОТОВИТСЯ К ПЕЧАТИ

девятая книга

О. МОРГЕНШТЕРН. «О ТОЧНОСТИ ЭКОНОМИКО-СТАТИСТИЧЕСКИХ НА*

БЛЮДЕНИЙ».

Серия выходит под редакцией:

Альб. Л. Вайнштейна, А. Г. Волкова, Я. /С. Дружинина,

Б. Л. Исаева, #. Б. Кваши,\В. С. Немчинова\,

И. М. Осадчей.

l—8-з

Б3№50 1968—74

АЛЬ Б. Л.ВАЙНШТЕЙН

ВСТУПИТЕЛЬНАЯ СТАТЬЯ

I. НЕКОТОРЫЕ ПРОБЛЕМЫ ИСЧИСЛЕНИЯ И СРАВНЕНИЯ

НАРОДНОГО ДОХОДА

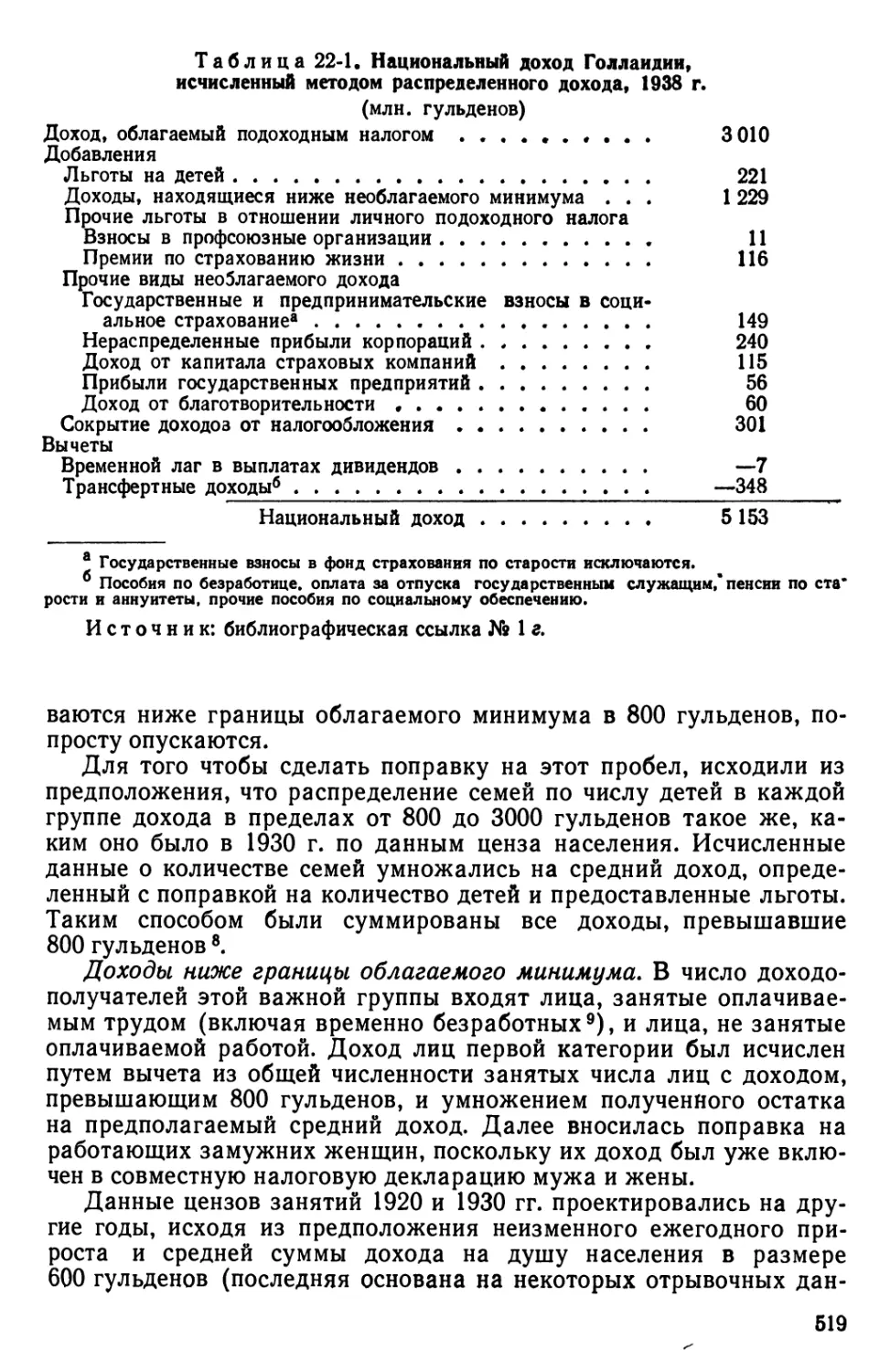

1. Развитие исчислений национального продукта

и народного дохода 1

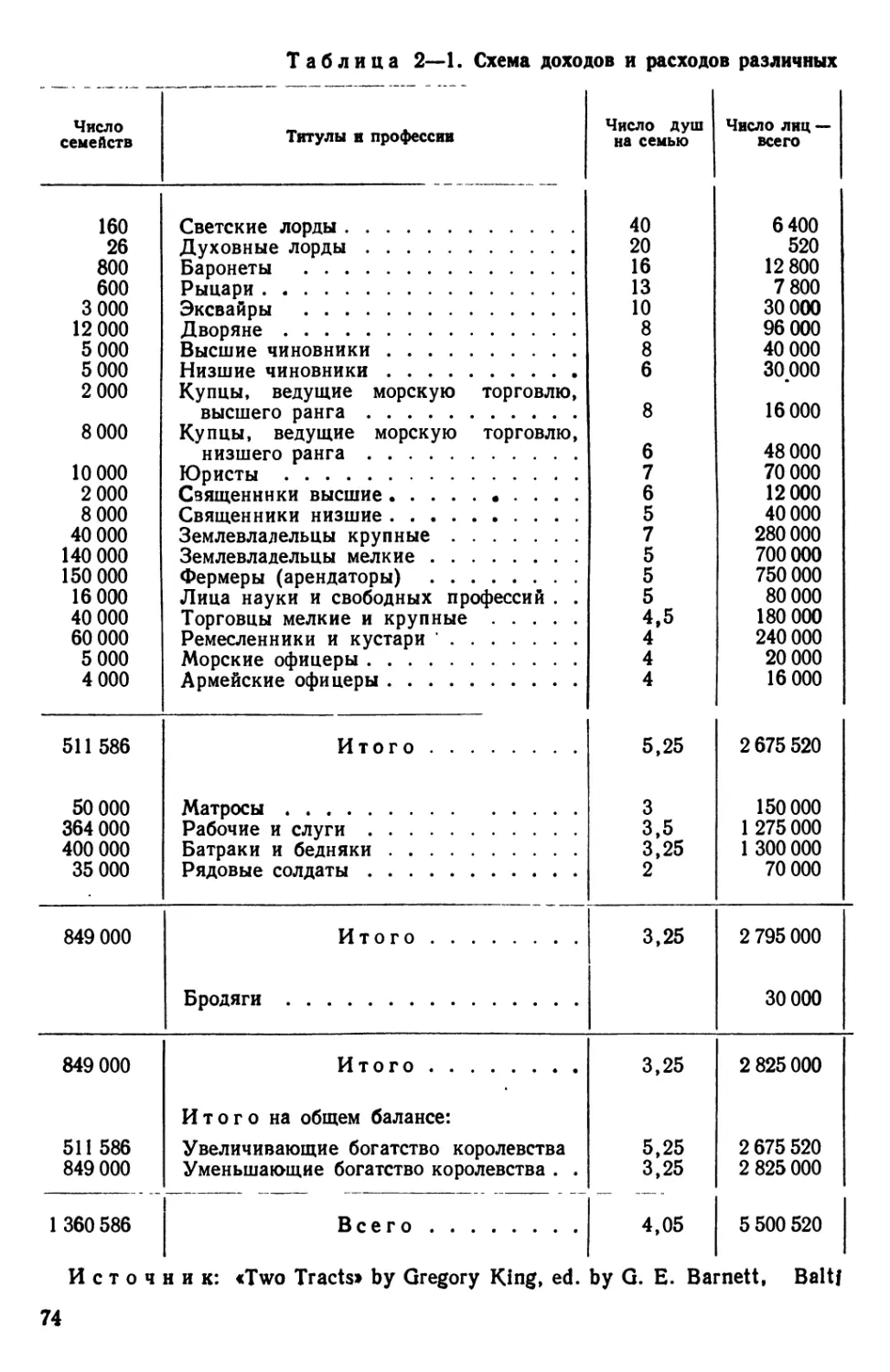

Первое исчисление народного дохода было произведено почти

300 лет назад в Англии (Грегори Кингом для 1688 и 1695 гг.), но

прежде чем там же появилось второе исчисление (Артура Юнга в

1770 г.) прошло около 80 лет. Даже в течение XIX в. народный

доход был исчислен лишь, в немногих странах и на немногие даты, и

английский статистик Роберт Гиффен, пожелавший сопоставить

этот показатель для конца 80-х годов прошлого столетия, мог это

сделать лишь по шести странам [1]. П. Студенский сообщает в своей

книге, что к началу XX в. исчисления народного дохода были

произведены вообще только в восьми странах: в Англии, Франции,

России, США, Австрии, Германии, Австралии и Норвегии (стр. 219).

Помимо этого, нужно подчеркнуть, что сами исчисления следовали

нерегулярно, со случайными (часто очень значительными)

интервалами, выполнялись отдельными исследователями без всякой

преемственности, а иногда представляли собой одиночную,

неповторяющуюся для данной страны операцию.

В XX в. положение резко изменилось. Во-первых, с каждым

десятилетием число стран, исчисливших народный доход, заметно

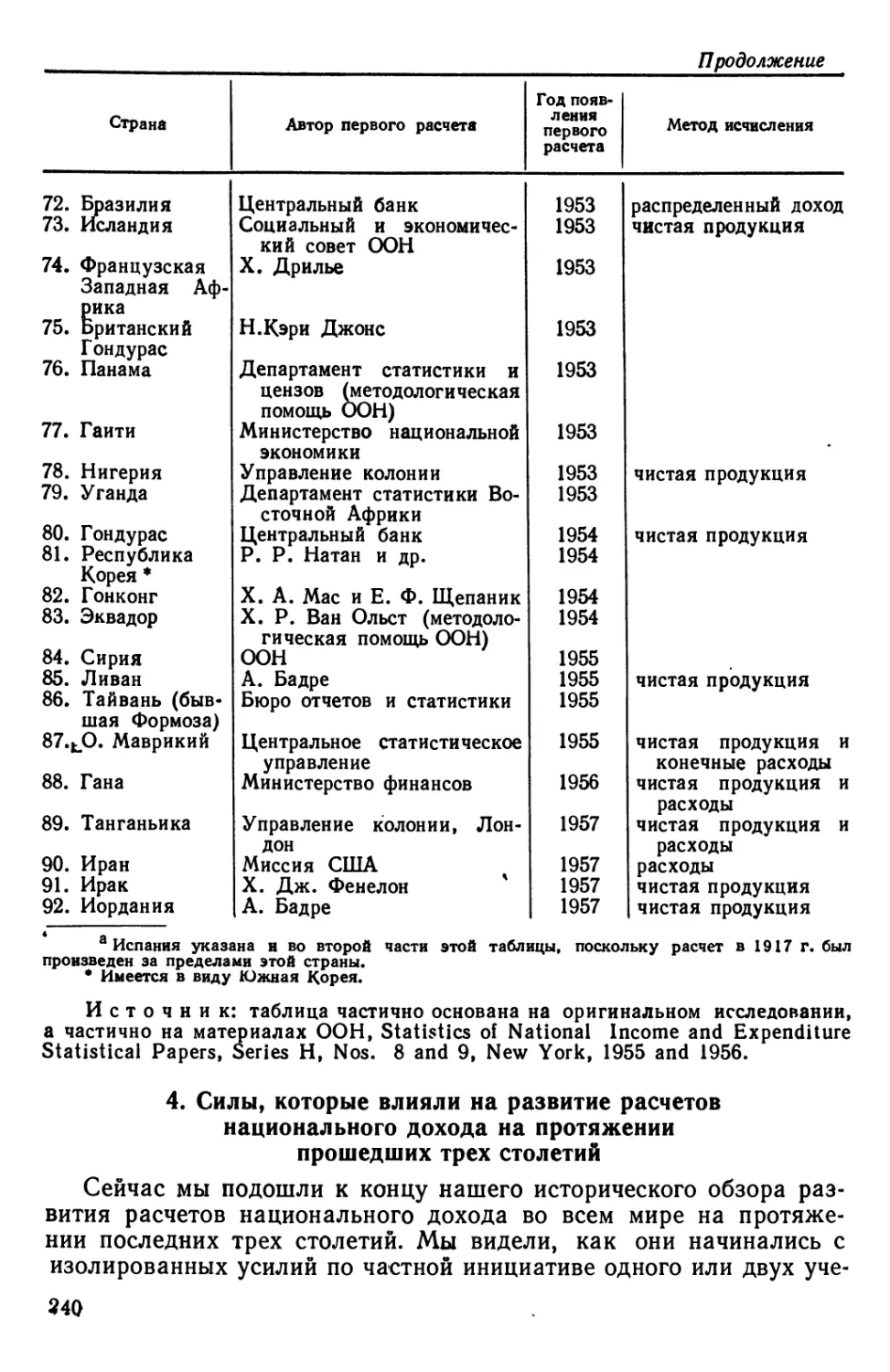

возрастало, а сами исчисления стали в них проводиться более

регулярно. В докладе Дж. Стэмпа, относящемся к 1919 г., приведена

сводная таблица размеров народного дохода уже по 10 странам [2].

В развитии исчислений этого показателя мы можем отметить два

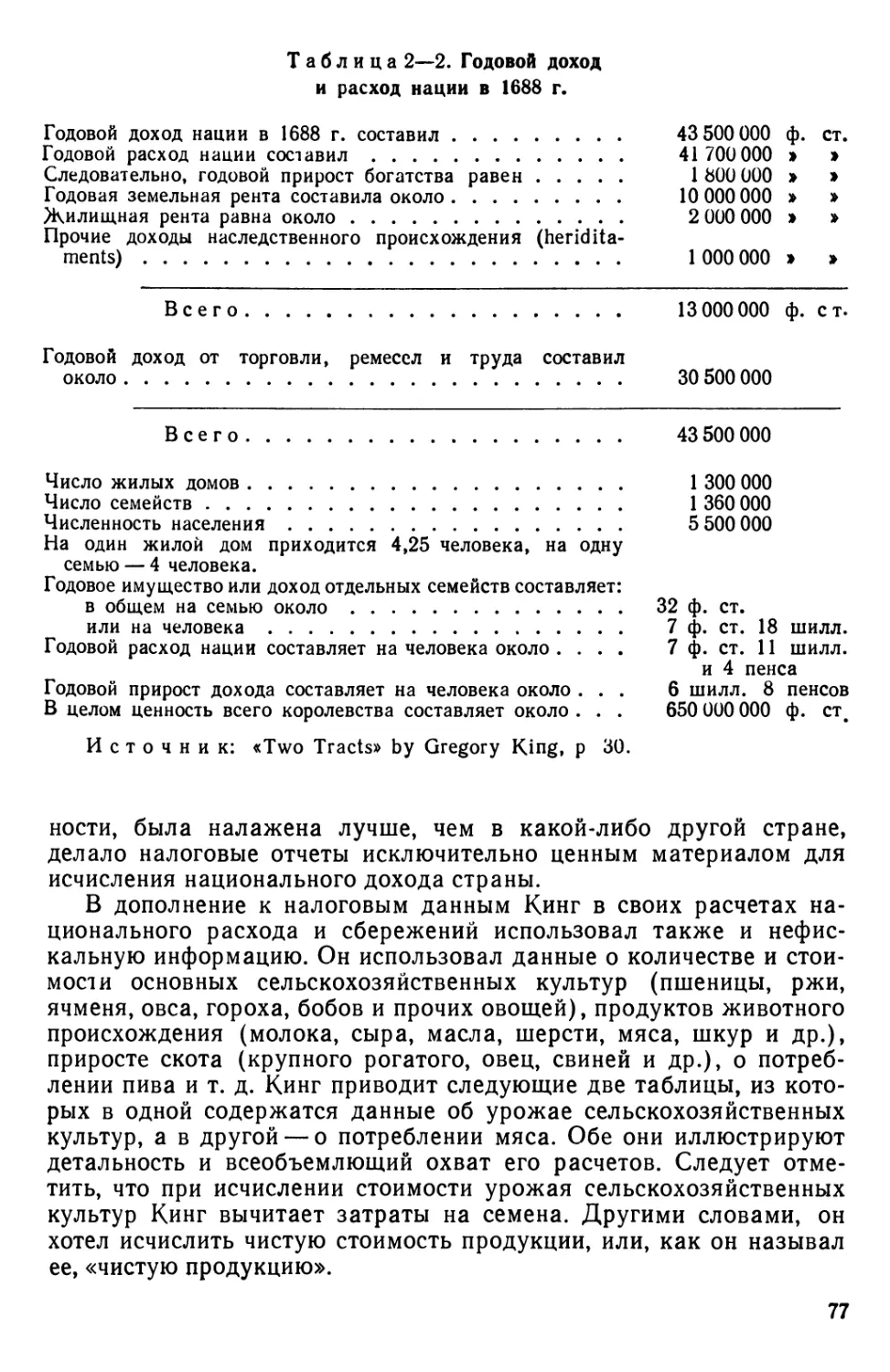

резких скачка: один — после первой мировой войны и другой — по-

1 Мы употребляем термин «народный доход», а не «национальный доход»,

оставляя последнее выражение лишь при цитировании источника, где оно

употребляется. Обоснование предпочтения термина «народный доход» см. А. Л. Вайн-

штейн. «Народное богатство и народнохозяйственное накопление

предреволюционной России», Госстатиздат, М., 1960, стр. 68—71.

5

cле второй мировой войны. П. Студенский в своей книге (стр. 238—

239) дает перечень 84 стран, где исчисления народного дохода были

произведены впервые в XX в. К ним нужно присоединить еще

вышеперечисленные восемь стран, в которых первое исчисление

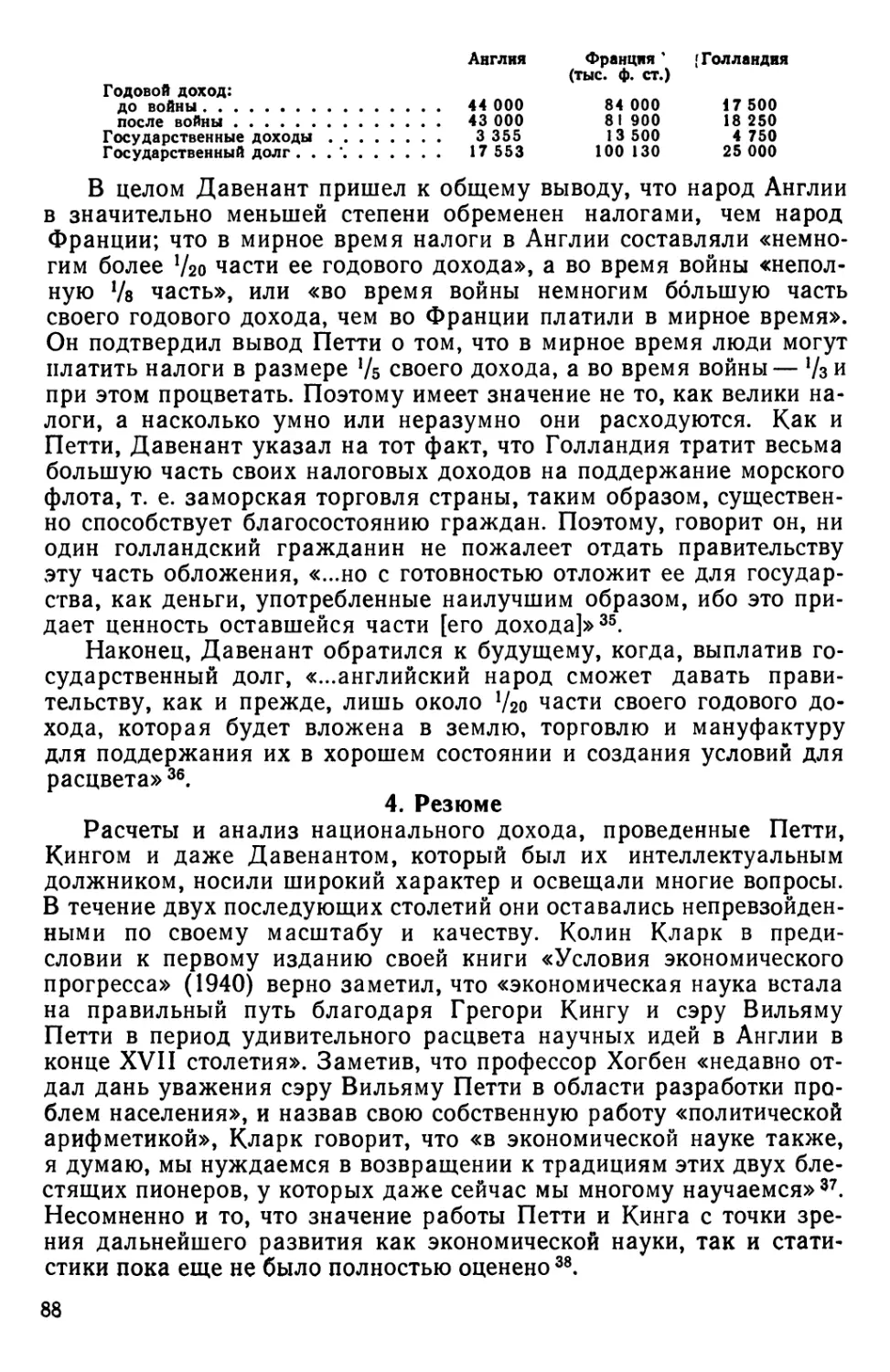

народного дохода было выполнено до 1900 г. Таким образом, всего к

середине XX столетия исчисления народного дохода были

проведены в 92 странах. В сводную же таблицу результатов исчислений,

относящихся к 50-м годам (примерно около 1955 г.), у Студенского

включено 87 стран.

Во-вторых, участились повторные исчисления в одной и той же

стране.

В-третьих, непрерывно повышалось качество статистических

расчетов. Необходимо отметить улучшение экономической

информации, лежащей в их основе, большую детализацию, более

углубленное теоретическое осмысливание содержания исчисленного

показателя, его состава и связанную с этим более правильную

методологию исчисления.

Наконец, из предмета расчета и исследования отдельными

лицами исчисления народного дохода в ряде стран после первой

мировой войны становятся постепенно объектом заботы центральных

правительственных учреждений, в распоряжении которых имеются

источники экономической информации или средства для

организации ее получения.

Три группы обстоятельств способствовали широкому развитию в

буржуазных странах исчислений народного дохода и

общественного продукта за последние четыре десятилетия.

Грандиозный кризис начала 30-х годов, который потряс до

основания всю капиталистическую систему, и последовавшая за этим

затяжная депрессия потребовали срочных мер для преодоления их

последствий и экономических исследований с целью ослабления

стихийных процессов в капиталистической экономике в будущем.

Помочь капиталистическому миру попыталась эволюционировавшая

буржуазная теория экономического цикла и кризисов, прежде всего

в лице Дж. Кейнса, выступившего в середине 30-х годов со своей

теорией циклических колебаний народного хозяйства и методов их

преодоления. Он поставил в центр своего анализа динамику

национального продукта, народного дохода и отдельных компонентов

последнего (накопления и потребления). То, что центральное место в

современной экономической науке должно занимать исследование

народного дохода, признают в настоящее время многие буржуазные

ученые (Э. Девоне, Колин Кларк, Э. Хансен). Отсюда

необходимость непрерывного слежения за этим показателем и,

следовательно, возможно тщательного и детального его исчисления на

надежной основе стала одной из важнейших задач экономической

статистики. Исчисление народного дохода с развитием

макроэкономических исследований перерастает в построение национального

счетоводства в крупных промышленных странах [3]. Более того, по-

годовая динамика этого показателя уже не устраивает их руково-

6

дящие органы, и для своевременного проведения каких-либо

регулирующих мероприятий ставится вопрос о более частых, а именно

квартальных исчислениях народного дохода и его основных

крупных компонентов. На 8-й сессии Международной ассоциации по

изучению народного дохода и народного богатства в июне 1963 г. на

о. Корфу (Греция) был прочитан ряд докладов о постановке

поквартальных исчислений народного дохода и о построении

квартальных национальных счетов для наблюдения над конъюнктурой

и возможности прогноза динамики и т. д. [4].

Применение математических методов в экономике,

математический анализ народнохозяйственных процессов (в частности, метод

анализа «затраты-выпуск»), построение межотраслевого баланса

включают в эконометрические модели расчеты валового

общественного продукта, конечной продукции и народного дохода,

исчисляемого по потреблению, а также основных компонентов

(потребления и накопления). Следовательно, опять ставится вопрос о

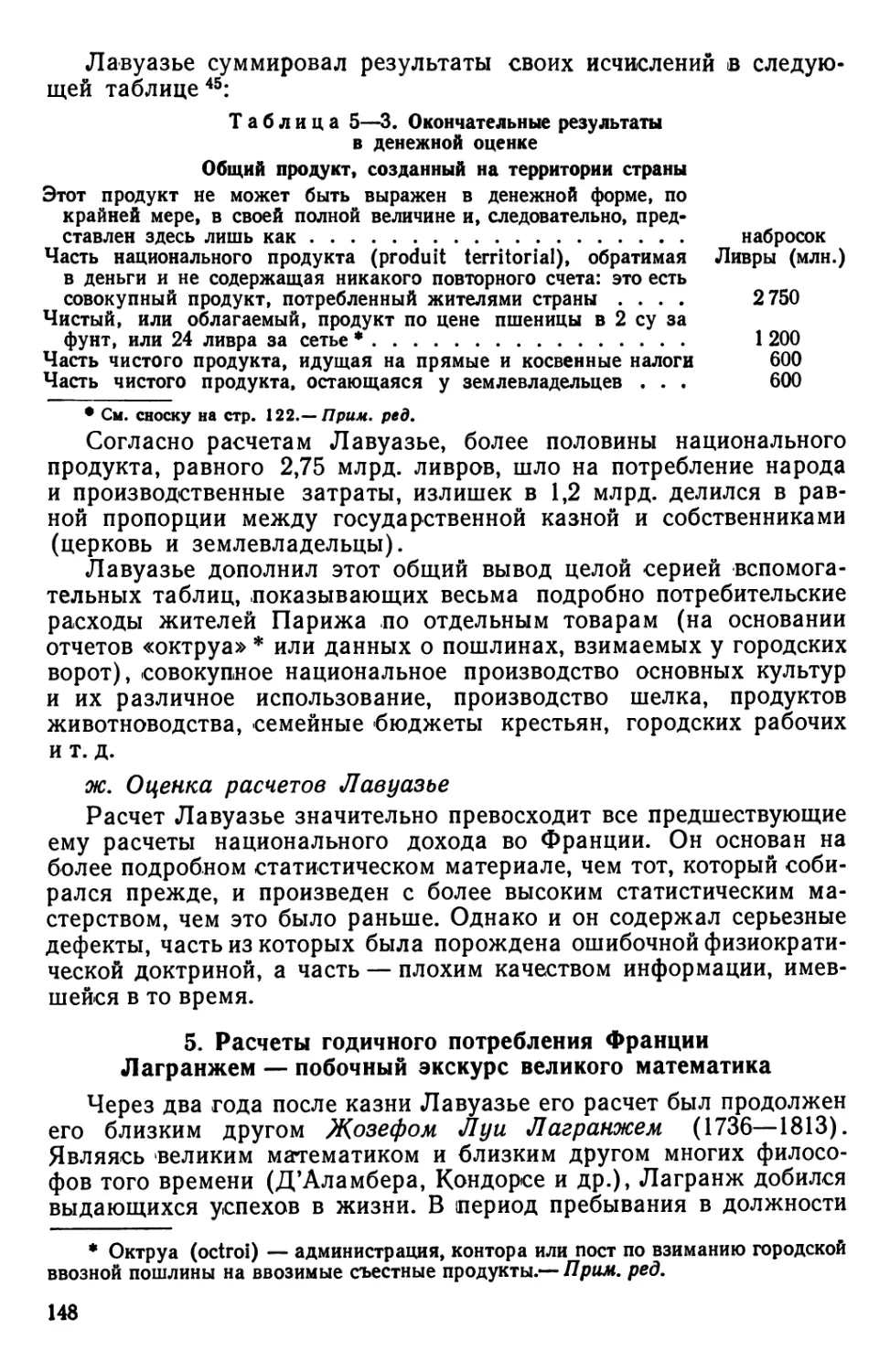

необходимости регулярного исчисления народного дохода и его частей.

Третья, но не последняя по значению причина заключается в

появлении международных организаций, содержание которых

ложится на плечи стран, входящих в них. Взнос каждой страны на

эти цели определяется, в первую очередь, размерами ее народного

дохода, что, естественно, стимулирует организацию исчислений

этого показателя в тех странах, где их раньше не было, и

повышение точности, регулярности там, где они проводились ранее. Этот

момент отмечает в своей книге и Студенский (стр. 244).

Объем народного дохода может служить базой не только для

исчисления- взносов в ООН, но и для отстаивания, в свою очередь,

претензий отдельных стран, в частности в отношении финансовой

помощи и кредита, к международным организациям.

Оба эти обстоятельства содействовали также тому, что

функции регулярного исчисления народного дохода мало-помалу стали

брать в свои руки центральные правительственные учреждения

отдельных стран, на что мы указали уже раньше (Австралия, Англия,

Германия, Канада, США и др.). Систематическая работа

статистических органов ООН по стандартизации и унификации методов

исчисления народного дохода, несомненно, облегчила выполнение

этой статистической операции тем капиталистическим странам, в

которых этот показатель ранее не исчислялся. В результате к

середине 60-х годов народный доход стал исчисляться почти

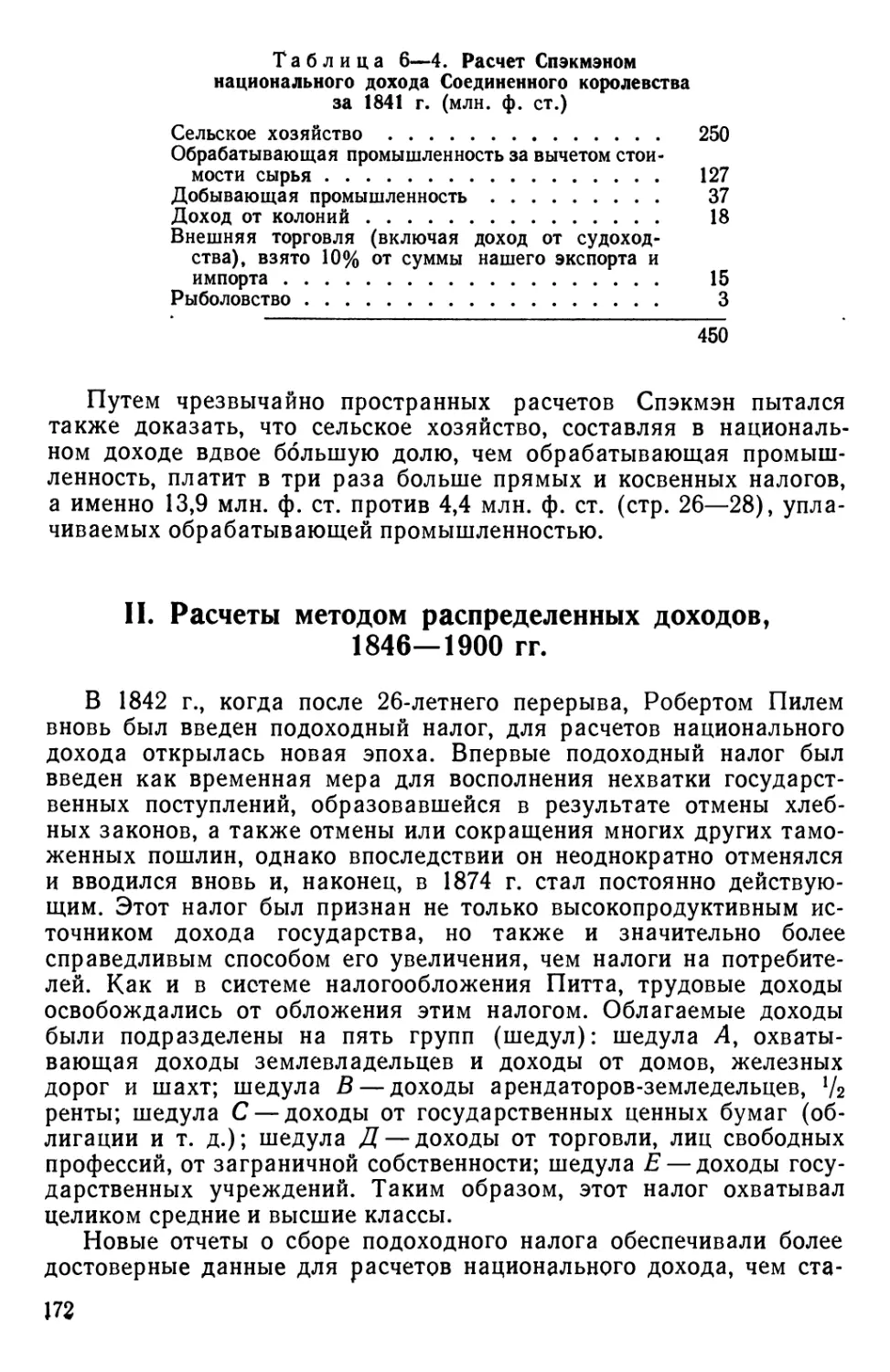

повсеместно, регулярно и в достаточно сопоставимой форме1.

Однако в последнее время ценность этого показателя как базы

для международного сопоставления экономического положения,

благосостояния и особенно как базы для расчетов взносов на общие

нужды международных организаций и объединений (экономических,

военно-политических и др.), по крайней мере, в том виде, в каком

производится это сравнение сейчас, поколеблена. И дело здесь не

1 Во всех социалистических странах народный доход также исчисляется, но по

другой методике,

7

только в том, что пересчет народного дохода одной страны в валюту

другой по официальному валютному курсу искажает соотношение

народного дохода сравниваемых стран, не отражает

действительного соотношения их экономической мощи: эту сторону проблемы

убедительно вскрыли и аргументировали М. Джильберт 1 и И. Крэ-

вис с сотрудниками в двух своих известных исследованиях,

посвященных этому вопросу [5]. Вопрос здесь стоит в принципиально

иной теоретической плоскости.

Еще Коррадо Джини высказал сомнения в правомерности

применения непосредственно величины народного дохода в качестве

международного показателя экономического благосостояния стран

и прокламировал необходимость его корректировки для этой цели.

Джини считает, что сравнивать нужно не весь объем народного

дохода на душу, а только ту часть его, которая остается после вычета

из него определенной суммы, обеспечивающей минимум средств

существования, т. е. физическое существование населения. Лишь

избыток сверх этого минимума может характеризовать экономическое

благосостояние нации и подлежит международному сравнению.

Джини дает в своей работе 1925 г. и расчет, сделанный с этой

поправкой, который, как и следовало ожидать, отличается от

сравнения по общему объему народного дохода [6], [7].

Позднее Джини в большой статье, опубликованной в

итальянском журнале, и в сборнике своих работ [7] аргументирует подробно

это положение тем, что минимальная стоимость средств

существования нации аналогична стоимости сырья и энергии, всегда

подлежащей вычету из стоимости всей продукции для получения чистой.

Он считает, что если такой метод употреблялся для оценки

продукции животных или раба, то нет оснований отказываться от него при

оценке услуг рабочего, тем более, что государство при обложении

налогом также проводит этот принцип, вычитая определенный

экзистенц-минимум.

К. Джини в этом вопросе как бы развивает выдвинутую еще в

начале столетия А. Маршаллом, главой англо-американской школы

в политической экономии, идею о необходимости исчислять наряду

с народным доходом или даже вместо него «национальный

дивиденд», или излишек (surplus), остающийся у нации после вычета

из народного дохода средств существования, требующихся для

поддержания здоровья населения, для его образования и нормального

воспроизводства. Категория «национальный дивиденд» представляет

имеющуюся в распоряжении нации сумму распределяемых

удовольствий, а потому, по мнению Маршалла, она даже более зна-

1 Фамилия американского экономиста Milton Gilbert, автора изданной под

нашей редакцией в русском переводе книги «Международное сравнение

национального продукта и уровня цен* (Госстатиздат, 1962), транскрибировалась нами тогда

как «Джильберт». Впоследствии из бесед с лицами, знающими этого ученого,

выяснилось, что фамилию Gilbert надо читать не по английскому, а по немецкому

произношению, т. е. как «Гильберт». Но так как транскрипция «Джильберт» уже

вошла в наш научный словарный обиход, то мы ее оставляем и в данном переводе.

8

чима, чем национальный доход [8, книга 6-я, гл. I, § 11]. Также и

Г. Кольм в дискуссии по вопросам народного дохода и народного

богатства подчеркнул, что при международном сравнении

народного дохода нужно обращать внимание на соотношение совокупного

народного дохода и экзистенц-минимума в сравниваемых странах,

ибо последний является предпосылкой для поддержания

работоспособности [9].

На 8-й сессии Международной ассоциации по изучению

народного дохода и народного богатства голландский статистик Ооменс

выдвинул тот же по существу тезис, а именно, что базой для

исчислений взносов на международные нужды или для обоснования

международной помощи отдельным странам должен служить не весь

объем народного дохода, а только часть его сверх необходимого

минимума на'душу [10] (доклад не опубликован). Докладчик также

проводит здесь аналогию с обложением населения подоходным

налогом внутри страны.

Шкала подоходного налога в стране строится вообще таким

образом, что из дохода плательщика вычитается некоторый

необлагаемый минимум, варьирующий в соответствии с размером семьи, а

лишь остаток облагается соразмерно его величине по норме,

возрастающей вместе с доходом. Ооменс предлагает перенести этот

принцип и в финансовые взаимоотношения отдельных стран с

международными организациями, а именно вычитать определенный

минимум средств на душу из народного дохода. Лишь остаток,

получающийся после вычета, может и должен служить базой для

международных взносов и для размеров притязаний на международную

помощь. Но этот остаток (после вычета минимума) народного

дохода на душу должен быть разделен (аналогично облагаемому

доходу при подоходном обложении) на последовательные «слои»

(«layers»), каждый из которых должен учитываться

прогрессирующе при определении взносов на международные нужды.

Например, страна от первой тысячи долларов на душу сверх минимума

должна делать взнос, исходя из самого низкого процента шкалы, со

следующей тысячи — по несколько более высокому и т. д. Очевидно,

что удовлетворение требований отдельных стран на международную

помощь должно строиться по шкале обратной прогрессии.

Разработка размеров такого «необлагаемого» минимума является, по

мнению Ооменса, делом статистиков, в то время как установление

шкалы есть вопрос политики.

Указанный минимум, как следует из доклада, неодинаков для

отдельных стран; он должен учитывать различия климатических и

прочих природных условий в отдельных странах, ибо вследствие

таких различий для обеспечения одного и того же уровня жизни в

разных странах требуется неодинаковый доход на душу. Ооменс

полагает, что воздействие различий климатических и прочих

физических условий проявляется в двух направлениях:

а) они влияют на усилия, требующиеся для производства одних

и тех же товаров;

9

б) они требуют производства или ввоза товаров для

удовлетворения потребностей одной из сравниваемых стран, в то время как

в другой эти потребности удовлетворяются свободными благами.

Пункт «а» имеет особое значение в таких отраслях народного

хозяйства, как горная промышленность, сельское хозяйство,

транспорт и строительство. Здесь надо принимать во внимание и

различия в составе почв, в геологических ресурсах, в наличии удобных

путей сообщения (судоходных рек, естественных гаваней), и

расположение хозяйственных центров внутри страны, и конфигурацию

территории, рельеф местности, условия строительства и т. д.

Что касается пункта «б», то страны с более суровым климатом

нуждаются в большем количестве топлива, горючего, в более теплой

одежде, в более солидных и утепленных постройках, чем страны с

умеренной температурой. И обратно, в странах с жарким климатом

необходимы установки для кондиционирования воздуха. Любая из

стран, находящихся в таких условиях, могла бы при взносе в

международные учреждения просить о вычете из ее национального

продукта той его части, которая лишь компенсирует или ослабляет

влияние более тяжелых климатических и других природных

факторов на ее благосостояние.

Собственно, мысль о том, что страны с различными

климатическими и прочими природными условиями находятся не в

одинаковом экономическом положении, даже если они имеют одинаковый

народный доход на душу, не нова. Новым является лишь

предложение Ооменса количественно учесть этот момент при

международных сопоставлениях и интересный численный расчет,

приведенный в качестве иллюстрации к выдвигаемым им положениям [10].

Ооменс проводит сравнение двух стран, находящихся в

совершенно различных климатических и физических условиях:

Нидерландов (Голландии) и Мексики, причем делает примерный подсчет тех

дополнительных ежегодных расходов, которые должны нести

Нидерланды и их население по сравнению с Мексикой в силу

указанных различий. В результате тщательного просмотра подробного

перечня товаров и услуг, составлявших в 1959 г. потребление

населения, он пришел к выводу, что если Нидерланды имели бы такой

же климат, что и Мексика, то у них отпали бы следующие затраты

(в миллионах гульденов):

1. Одежда как экстра-защита от суровых зимних холодов . . 250

Печи и обогревательные приборы (кроме предназначенных

для приготовления пищи) : 90

Топливо для обогрева 530

Увеличение жилищной ренты на 20% вследствие

повышения на этот процент стоимости жилищного строительства

для защиты от зимних холодов (устройство каминов,

вестибюлей, коридоров) 270

Газ и электроэнергия для обогрева (включается только

сезонный пик) 70

Итого 1210

10

Кроме того, расходы государства — потребительские и на

вложения — должны быть в Нидерландах выше по

сравнению с Мексикой, ибо Нидерланды должны производить

ежегодные расходы на защиту страны от воды (от

разрушений плотин, от наводнений и т. д.), что составляет . . . 120

Вычет из величины капиталовложений в строительство

вышеупомянутых 20%, представляющих разницу в стоимости,

вытекающую из того, что строения в целях защиты

против климатических условий Нидерландов должны быть

более солидны. 20% — ориентировочный коэффициент. Это

составит 700

Всего лишних по сравнению с Мексикой затрат,

вызываемых климатическими и физическими особенностями

Нидерландов 2 030

Эта сумма составляет немногим более 5% всей валовой

внутренней продукции, и она должна быть вычтена из ежегодной продукции

Нидерландов, чтобы привести сравниваемые страны к

сопоставимой базе в отношении национального продукта и народного дохода.

Конечно, добавляет докладчик, вычеты могут потребоваться и в

отношении мексиканского национального продукта. Поэтому в

качестве поправки при расчете международных взносов либо

притязаний на финансовую помощь или кредит должно учитываться

сальдо баланса тех и других вычетов после исчисления народного

дохода сравниваемых стран.

Предложение Ооменса, если бы оно было принято даже не в

такой широкой постановке, должно было бы повести к необходимости

исчисления минимума дополнительных расходов хотя бы для стран

с очень большими различиями в климатических и физических

условиях и, следовательно, к расширению экономической информации,

к более детальному и тщательному исчислению народного дохода в

каждой стране.

2. Два подхода к исчислению народного дохода

Существуют два основных понимания народного дохода, каждое

из которых отражает определенную экономическую концепцию.

Можно понимать народный доход как чистый (вновь созданный)

материальный общественный продукт, т. е. как сумму материальных

ценностей, произведенных в течение определенного отрезка времени,

допустим года, в данной стране, за вычетом всех материальных

затрат на произведенную продукцию. Другими словами, народный

доход есть та часть материального валового общественного

продукта, которая предназначается для потребления населения и для

накопления. Это есть стоимость продукции, вновь созданной в

течение года, или объема произведенной конечной продукции за

вычетом годичного износа средств труда, практически выражаемого

суммой амортизационных отчислений.

По этому пониманию, народный доход создается только в сфере

материального производства (первичные доходы), и созданный

И

здесь доход частью распределяется между работниками

производственной сферы, а другая его часть в капиталистическом обществе

присваивается владельцами средств производства. Работники

непроизводственной сферы и прочее население получают свои доходы

(вторичные доходы) в порядке перераспределения первичных

доходов. Таково марксистское понимание категории народного дохода.

Но П. Студенский — не марксист и придерживается другого

понимания, которое мы можем формулировать его же словами.

Изложение теоретико-методологической части своей монографии он

начинает с определения понятия национального дохода (стр. 245):

«Национальный доход,— говорит он,— есть выражение в денежной

форме текущих достижений народного хозяйства. Эти достижения

выявляются в массе товаров и услуг или экономических благ,

которые это хозяйство производит для потребления своих членов или

для прибавления к существующим производительным активам

(assets) в течение данного периода, обычно года». И далее

(стр. 267) автор расшифровывает это определение. «Национальный

доход, согласно этому определению, включает: а) все товары и

услуги, произведенные для рынка частными и государственными

предприятиями, включая услуги некоторых потребительских благ

длительного пользования (services of certain durable consumer

goods), таких, как жилища; б) все услуги, предоставляемые

правительственными органами для коллективного пользования, хотя

услуги вооруженных сил стали вообще считаться экономической

продукцией только со времени второй мировой войны; в) все товары

и услуги, произведенные организациями, не извлекающими

прибыли, такими, как церкви, учебные заведения и т. д., для общего

пользования или для индивидуального пользования своих членов;

и наконец, г) некоторые товары и услуги, произведенные членами

домашнего хозяйства для их собственных нужд или для какого-

либо другого использования без прохождения через механизм

рынка».

Таким образом, перед нами обычная концепция народного

дохода большинства современных буржуазных экономистов и

статистиков, которые в общественный продукт и народный доход наряду

с материальными благами включают также и услуги, оказываемые

вне производственной сферы, вплоть до «услуг» полиции и армии,

отождествляя тем самым понятие народного дохода страны с

суммой доходов ее жителей1. Указанная концепция со статистической

точки зрения приводит к многократному повторному счету, к зна-

1 Ср., например, с определением А. Маршалла, цитируемым автором ряда

работ по народному доходу и богатству, Дж. Стэмпом: «Национальный доход

представляет собой денежное выражение всей совокупности произведенных жителями

страны за год благ и оказанных ими услуг, которые обычно оплачиваются

деньгами. Все, что произведено в течение года, каждая оказанная услуга, каждая

новая доставленная полезность являются частью национального дохода. Он

включает, таким образом, как пользу от совета врача, так и удовольствие, полученное

от пения профессионального певца» [11, стр. 415].

12

чительному преувеличению суммы народного дохода по сравнению

с первой концепцией. Студенский называет свою концепцию

расширенной, а первую — ограниченной.

Студенский, излагая более или менее объективно методологию

исчисления с точки зрения марксистской концепции, т. е.

ограниченного понимания категории народного дохода, тем не менее не

скрывает своих симпатий к расширенной концепции. Он называет

ее «здоровой», а марксистскую концепцию — неправильной

(divergent, стр. 185): «Все экономисты, кроме марксистов, стоят на

здоровых (курсив здесь и ниже наш.— Альб. В.) позициях

расширенной концепции» (стр. 40) или: «здоровые позиции расширенной

концепции» (там же).

Действительно, подавляющее большинство стран, в том числе и

те, которые только начали вычислять этот показатель в течение

последнего десятилетия, придерживаются расширенной концепции

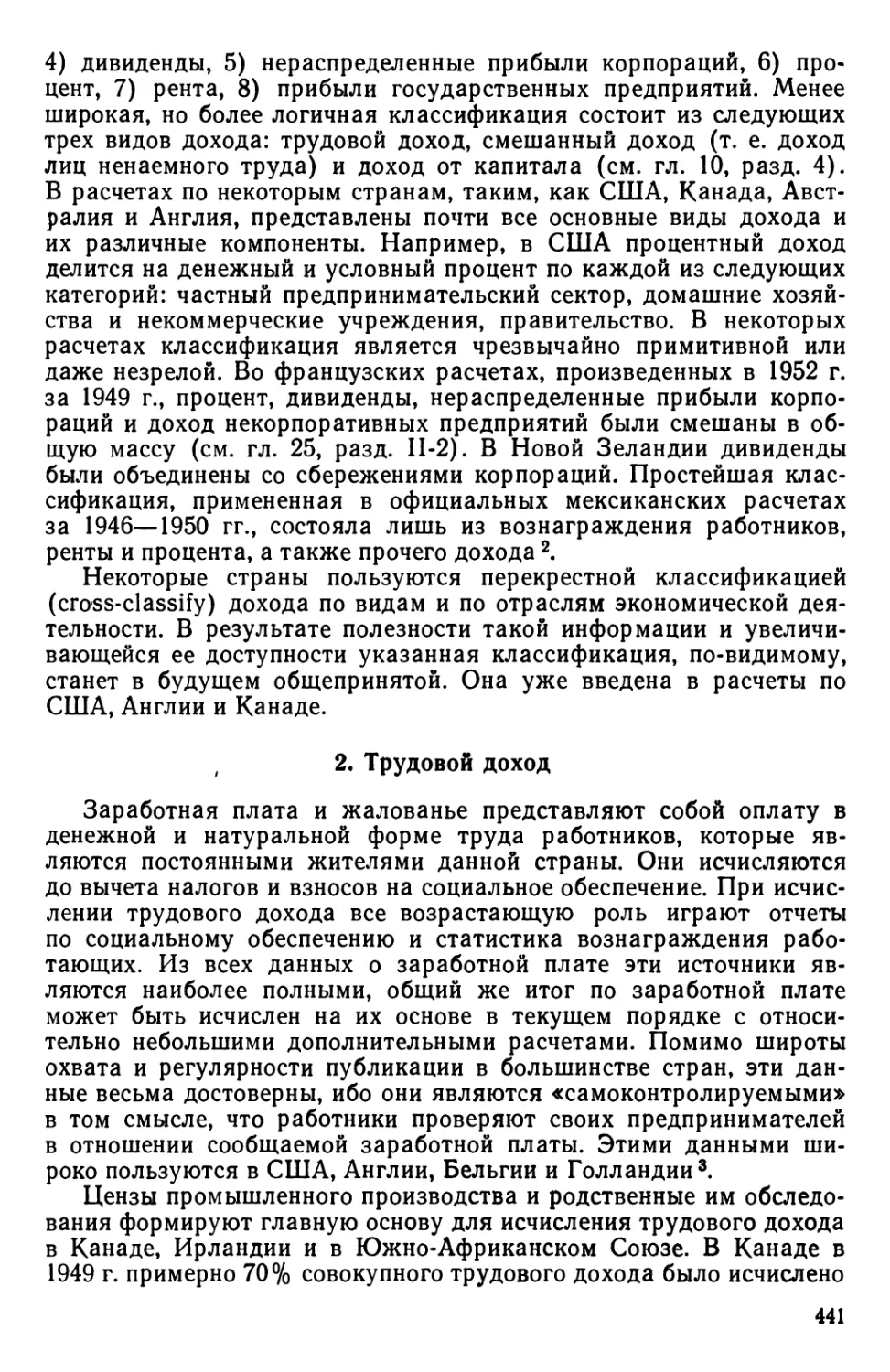

народного дохода К Объясняется это тем, что в 50-х годах ООН в

целях облегчения международного сопоставления этого показателя

разработала и рекомендовала систему стандартных национальных

счетов (System of national accounts — SNA), которая легла затем в

основу национального счетоводства многих европейских и

афроазиатских стран. Трактовка же категорий народного дохода и

валового общественного продукта в этой системе отражает

расширенную концепцию этих показателей.

С точки зрения некоторых авторов, например Л. Н. Литошенко,

для «чисто статистической, познавательной цели» оба понимания

равноправны, ибо «национальный продукт и национальный доход

измеряют прежде всего богатство страны, ту сумму ценностей и

услуг, которой ее население может располагать в течение года»

[12, стр. 6]. Другими словами, если в состав национального продукта

включить в качестве компонента, наряду со вновь созданной

материальной продукцией, также объем оказанных членами общества в

течение года услуг, то при хорошо поставленной статистике в стране

должна получиться одна и та же величина для обоих вариантов

исчислений. Такая работа была выполнена, например, в США

Национальным бюро экономических исследований, которое исчислило

погодно за период 1909—1919 гг. народный доход и по источникам

его создания, и по данным о поступлении доходов. Результаты

получились поразительно близкие для таких макроэкономических

показателей: максимальная разница между двумя вариантами исчисле-

1 Нужно подчеркнуть здесь, что между концепцией народного дохода и

методом его исчисления нет соответствия. Так, по данным П. Студенского,

относящимся к 50 странам (стр. 238—239), по которым известен метод исчисления, в 37

из них народный доход исчислялся по методу чистой продукции, но последняя

включала также и производство услуг, т. е. мы имеем налицо расширенную

концепцию. Наоборот, можно придерживаться марксистской, или ограниченной,

концепции народного дохода, исчислять же этот показатель не как чистую

материальную продукцию, а методом распределенного дохода, взяв в расчет только

доходы, созданные в материальной сфере производства.

13

ний ни за один год не превысила 6,9%, а в четырех случаях (из

девяти лет, по которым имелись те и другие данные) расхождение

составило от 0,0 до 0,6% [13, стр. 113]!.

Статистически исчисление народного дохода в первом

понимании опирается в основном на данные производственной статистики,

во втором понимании — на статистику индивидуальных доходов.

Однако здесь дело вовсе не в различии статистических

источников, которыми пользуются при исчислении народного дохода по

тому или другому варианту. Речь идет о противоположности двух

теоретических мировоззрений, выявляющейся при каждом из двух

подходов к истолкованию и исчислению народного дохода, что мы

подчеркивали в рецензии на работу Литошенко [14, стр. 422].

Экономисты, исчисляющие народный доход как сумму чистой

продукции, созданной в процессе материального производства,

рассматривают обычно проблему распределения как процесс дележа

общественного материального продукта между различными

классами общества (марксистская концепция). Наоборот, буржуазные

авторы, суммирующие индивидуальные доходы для получения

народного дохода, отказываются при анализе распределения исходить

из представления народного хозяйства как единого целого:

существуют и реальны только отдельные доходы, а проблемы

распределения как таковой не существует: она заменяется у этих авторов

теорией образования доходов. «Распределение и производство,—

утверждают они,— составляют две стороны процесса меновых

отношений. Доходы каждого класса не выплачиваются из какого-то

заранее определенного фонда, а создаются и реализуются в

молекулярном процессе обмена благами и услугами представителями

разных хозяйственных классов и разных отраслей производства»

[12, стр. 56].

При таком рассуждении смазывается весь социальный аспект

рассмотрения отдельных категорий доходов капиталистического

общества, ибо все доходы существуют и все они как будто

равноправны: и заработная плата рабочего, и рента землевладельца, и

квартирная плата, взимаемая домовладельцем («услуги жилых

домов»), и гонорар писателя, и поборы духовенства, и жалованье

судьи. С точки зрения буржуазной концепции никакого повторного

счета при суммировании индивидуальных доходов не происходит,

ибо за каждым доходом стоит произведенное благо или оказанная

кому-нибудь услуга, а то и другое составляет достояние общества,

его продукцию и должно входить в народный доход. Все доходы,

таким образом, оправданы: и заработки трудящихся, и доходы

привилегированных классов и их прихлебателей. Марксистское

1 Интересно отметить, что для достижения независимости и избежания

возможных взаимовлияний в процессе исчисления народного дохода по двум

вариантам выполнение каждой статистической операции было поручено отдельному лицу:

оценка народного дохода по методу производства была произведена видным

статистиком США Уильфордом Кингом, по данным о полученных доходах —

Освальдом Науфом [13, стр. 10].

14

учение — теория революционного рабочего класса — не может

согласиться с такой концепцией, и это отмечает Студенский, когда

пишет: «Если не понимать революционной политической программы

Маркса, то невозможно полностью понять и причин того, почему он

придерживался концепции материального производства» (стр. 59).

В СССР народный доход исчисляется как стоимость,

произведенная в сфере материального производства; мотивируется это тем, что

народный доход создается производительным трудом, а

производительным трудом нужно считать только труд, примененный в

материальном производстве. Так, В. Соболь пишет: «Производительный

труд направлен на приспособление вещества и сил природы к

потребностям человека» [15, стр. 142], и результаты этого труда

предстают перед нами в виде вещественного, материального продукта.

Автор специально оговаривает, что «к производительному труду не

относится труд, оказывающий услуги. Услугами является такая

деятельность, которая... не воплощается в материальном продукте»

[15, стр. 141]. Следовательно, все услуги В. Соболь относит к

непроизводительному труду К

Между тем различение производительного и

непроизводительного труда с точки зрения марксистской концепции не имеет

никакого отношения к различению материального и нематериального

производства. К. Маркс в «Теориях прибавочной стоимости»

посвящает специальную главу выяснению этого вопроса.

Он критикует А. Смита за постоянное смешение двух

определений производительного труда, из которых одно правильное, а

другое неправильное, и формулирует правильное определение Адама

Смита следующим образом: «Производительным трудом, в смысле

капиталистического производства, является тот наемный труд,

который, будучи обменен на переменную часть капитала, не только

воспроизводит эту часть капитала, но, кроме того, производит

прибавочную стоимость для капиталиста» [17, стр. 121]. И далее Маркс

неоднократно возвращается к этому пониманию, добавляя, что

производительный труд есть всегда такой труд, который обменивается

непосредственно (курсив наш.— Альб. В.) на капитал, в то время

как непроизводительный труд обменивается на доход.

Производство прибавочной стоимости — вот конституирующий признак

производительного труда при капитализме, а сам характер труда или

получающего в его результате продукта не имеет к этому никакого

отношения: «...характеристика труда с его вещественной стороны

нисколько не связана с его свойством быть производительным

трудом. Здесь мы имеем такую характеристику труда, которая

проистекает не из его содержания или его результата, а из его обществен-

1 Однако сам В. Соболь нигде в дальнейшем не употребляет термина

«непроизводительный труд», он заменяет его выражением «непроизводственный

труд». Между тем автор не хочет замечать, что термин «непроизводственный

труд» вовсе не является синонимом «непроизводительного труда», а есть

результат дихотомии понятия совсем по другому принципу. Непоследовательно

поступает М. Эйдельман (ср. [16, стр. 71] и [30, стр. 336]).

15

ной формы» [17, стр. 127]. Далее Маркс приводит примеры того, как

одни и те же виды труда, производящие одни и те же материальные

продукты и услуги (труд повара, клоуна, пение певицы и т. д.),

могут быть отнесены к производительному труду, если оплата

последнего превращается в капитал для работодателя, и являются

непроизводительными, если он оплачивается непосредственно из дохода

лица, обслуживаемого этим трудом. Такова концепция К. Маркса,

относящаяся к капиталистическому обществу К

Если принять указанный критерий для включения результатов

того или другого вида труда в народный доход, то следовало бы

почти все доходы в СССР включить в этот показатель, ибо при

социализме нет непроизводительного труда. Всякий труд, в том числе

и услуги, в планомерно организованном хозяйстве способствует

увеличению прибавочного продукта в народном хозяйстве2.

С другой стороны, если этот принцип — включать в народный

доход все отрасли производительного труда, и только их —

распространить на капиталистическое хозяйство, то, следуя марксистскому

пониманию этой категории для капиталистического общества,

необходимо считать в народном доходе также ряд услуг, где труд

организован капиталистически, например: доход от театров и вообще

зрелищ, доход коммерческих лечебниц, частновладельческих

учебных заведений, юридических контор и т. п., оказывающих услуги

клиентуре наемным персоналом. Труд по обслуживанию в таких

предприятиях превращается для их владельцев в капитал,

приносящий прибавочную стоимость, а потому является производительным.

Но может быть, расчет народного дохода по буржуазной

методике проще вследствие, якобы, четкости формулировки этого

понятия, не оставляющей сомнения в составе показателя, или

результаты такого исчисления легче поддаются сопоставлению в

пространстве или во времени? Рассмотрим вопрос с этой точки зрения.

В капиталистическом обществе существуют доходы, которые,

даже с точки зрения буржуазных авторов, не отражают каких-либо

оказанных обществу услуг, как, например, доходы лиц, живущих за

1 Иногда при анализе взгляда К. Маркса на категорию производительного

труда обращаются к I тому «Капитала» (гл. V). Там Маркс, описывая, как

возрастает стоимость в процессе материального производства, говорит, что в этом

процессе «самый труд выступает как производительный труд». Однако в сноске он

добавляет: «Это определение производительного труда, получающееся с точки

зрения простого процесса труда, совершенно недостаточно для капиталистического

процесса производства» (курсив наш.— Альб. В.).

2 Большинство услуг, оказываемых населению (услуги здравоохранения,

образования и др.), оплачивается не населением из его дохода, а непосредственно

государством из бюджета, в доходную часть которого входит прибыль

государственных предприятий, удельный вес которой будет с течением времени все

возрастать. Эти выплаты из прибыли можно рассматривать как своего рода

«капиталовложения» в население, которые потом обернутся для общества «прибавочным

продуктом» в форме прироста общего числа человеко-лет работы людей,

повышения уровня квалификации населения и т. д. И статистика со временем

разработает показатели измерения такой продукции, которую можно и нужно будет

поставить рядом с материальной продукцией, чтобы получить общий чистый

продукт, или народный доход страны.

16

чет частной и общественной благотворительности. А между тем

ервоисчислитель народного дохода Грегори Кинг включил еще в

VII в. доход бродяг и нищих в числе 30 тыс. в свои подсчеты на-

одного дохода Англии. Далее, стипендии, получаемые учащимися,

енсии, пособия безработным и т. д. также не отражают никаких

услуг», оказываемых этими доходополучателями обществу. Ряд

арубежных исчислений не включает поэтому перечисленных кате-

орий индивидуальных доходов в народный доход, исчисляемый по

уржуазной методологии.

Можно было бы, разумеется, и здесь найти «выход»: считать до-

од нищего оплатой за оказанную последним услугу благотвори-

елю (и обществу в целом), давая ему возможность проявить альт-

уизм; пенсию — платой за предоставленные в прошлом, но не

плаченные полностью услуги, а стипендии — авансом в счет буду-

их услуг, но такая интерпретация была бы слишком наивной.

Некоторые буржуазные исследователи идут дальше. Они счи-

ают необходимым исключать из народного дохода также доходы,

получаемые в результате нанесения обществу вреда: доходы от

онтрабандной торговли наркотиками, от торговли живым товаром,

т проституции. На такой позиции стоит, например, С. Кузнец в

ША. Тем самым в определение состава рассматриваемой катего-

ии вносится уже субъективный элемент: мы можем счесть вредной,

опустим, торговлю спиртными напитками и исключить доходы от

нее (а потом и доходы, получающиеся в производстве спиртных на-

итков) из народного дохода, словом, исчезает объективный

критерий для решения вопроса о составе доходов, подлежащих

суммированию. Как будто ясное на первый взгляд буржуазное понимание

и исчисление народного дохода становится, как мы видим, неясным,

условным. Вместо двух резко отличающихся друг от друга методов

и, следовательно, статистических результатов исчисления мы

встречаем целую гамму переходов, оттенков между ними. В США,

например, из балансовиков, занимающихся проблемой исчисления и

анализа народного дохода, Кузнец стоит ближе к концепции

материального производства, чем другие. А из стран, исчисляющих этот

показатель путем суммирования доходов, ближе всего по

результатам исчисления подходит к марксистской концепции Франция.

Национальное счетоводство во Франции исходит из понятия

производства (production), которое, хотя является более широким, чем

советское, однако достаточно узкое: в результат производства входят

материальные блага и только те услуги, которые имеют

коммерческий характер (commercialises). Прочие услуги при расчете

народного дохода исключаются [18, стр. 36] К

1 Наряду с этим французские национальные счета удерживают все же

другую, более широкую, категорию, квалифицируемую ими как продукция или

продукт (produit), куда входят материальные блага, коммерческие услуги, услуги,

оказываемые чиновниками управления, домашними слугами, некоторые услуги

второстепенного характера, например услуги страховых компаний и т. п. [18,

стр. 36].

2 Заказ 760

Таким образом, исчисление народного дохода по методу сумм

рования индивидуальных доходов даже в статике не приводит

сопоставимым результатам.

Но и с точки зрения изучения динамики рассматриваемой кат

гории метод суммирования доходов не может удовлетворить вду

чивого исследователя, ибо сумма доходов может изменяться без

изменения реального объема услуг, получаемых население

Правда, этот упрек можно сделать и в отношении исчисления д

намики чистой материальной продукции страны. В самом дел

если население в удовлетворении ряда своих потребностей

переходит от изготовления предметов потребления в домашнем хозяйств

к их покупке (варенье, соленье, хлеб, общественное питание) или

от самообслуживания к пользованию услугами производственных

предприятий (прачечные, химчистки, мастерские по ремонту белья

одежды, по текущему внутреннему ремонту жилищ и т. д.), то

народный доход может за счет этого непрерывно и заметно

увеличиваться без того, чтобы возрастал общий объем удовлетворения по

требностей общества. Однако это соображение относится в гораздо

большей степени к динамике народного дохода как суммы

отдельных доходов, чем к динамике чистой материальной продукции. Ведь

достаточно правительству повысить налоги и за счет прироста

доходной части бюджета увеличить, допустим, жалованье чиновникам

как народный доход при буржуазной методике исчисления

возрастет, хотя объем реальных услуг для общества останется прежним.

Даже если не только доходы, но и число лиц, оказывающих какие-

либо услуги обществу, возрастет, то это может характеризовать

вовсе не улучшение, а ухудшение внутреннего положения страны

(например, возрастание численности судебного аппарата и объема

юридических услуг вследствие роста преступности и

сутяжничества). Тогда вычисление народного дохода как показателя

экономической мощи и благоденствия страны теряет свой смысл.

Наоборот, народный доход страны уменьшится, если удовлетворение

какой-либо потребности, ранее оплачивавшееся и составлявшее чей-то

денежный доход, стало бесплатным 1.

Выходом из такого камуфлета могло бы послужить включение

в народный доход оценки услуг, оказываемых населением себе са<

мому в порядке самообслуживания. На этот путь становится Сту-

денский, когда в своем определении народного дохода включает в

последний некоторые товары и услуги, произведенные членами

домашнего хозяйства для их собственных нужд (стр. 268). Но такое

толкование открывает слишком широкий простор для включения в

народный доход самообслуживания и взаимообслуживания членов

1 Известный «парадокс Пигу» очень выпукло иллюстрирует

неудовлетворительность метода суммирования доходов на примере чьей-либо женитьбы на своей

экономке или кухарке. Народный доход в этом случае уменьшится, ибо

заработная плата кухарки или экономки, ранее входившая в народный доход, после

выхода ее замуж уже не будет включаться в него [19, стр. 32—33].

18

семьи, даже если принять оговорку Студенского, что речь идет

только о тех видах самообслуживания, которые в большей своей

части в других странах проходят через рынок. Работа домашних

хозяек, труд основного работника семьи в огороде и в саду в виде

отдыха, наконец, услуги, оказываемые индивидами даже самим

себе (бритье), могут трактоваться в таком случае как реальный

доход данного лица и нации и включаться, следовательно, в

народный доход страны, который тогда может оказаться значительно

больше суммы индивидуальных денежных доходов. Предел такому

включению отдельных видов самообслуживания в народный доход

может быть положен по существу лишь техническими трудностями

их учета 1.

Таким образом буржуазная методология исчисления народного

дохода, принятая в капиталистических странах, при ее логическом

развертывании ведет со статистической точки зрения к

произвольному и необозримому расширению содержания и объема этого

показателя, а по существу заводит в тупик: народный доход

перестает удовлетворять основной цели его исчисления — дать сжатую

цифровую характеристику экономической мощи и благосостояния

страны.

3. Состав и границы материального производства

Если мы исходим из положения, что народный доход составляет

только чистые результаты материального производства, т. е. фонд

материальных ценностей, созданный в данном году, и из него

черпаются доходы всех классов, оплачиваются услуги и производятся

реальные капиталовложения, то этим проблема исчисления

народного дохода вовсе не заканчивается, а, наоборот, только

начинается. Ибо сейчас же встает вопрос о том, что считать

материальным производством.

В советской статистико-экономической литературе вопрос этот

был сначала поставлен в связи с местом пассажирского транспорта

в производстве. Продукция транспорта выражается не в виде

материальных ценностей, а в форме услуг (в тонно- или пассажиро-ки-

лометрах). Потребляя топливо и металл, транспорт заполняет фонд

потребления не материальными благами, а комплексом услуг, также

составляющих реальный доход страны, который должен быть

присоединен к общей сумме общественного продукта. Еще сложнее

дело обстоит с торговлей, с материально-техническим снабжением,

продукция которых выражается также в услугах, а не в

материальных ценностях. У Маркса мы встречаем указание на то, что транс-

1 Такой точки зрения придерживается, например, Маршалл: «Если мы в

одном случае платим уличному чистильщику за чистку платья и обуви, то, когда

субъект сам чистит свою шляпу и ботинки щеткой по утрам, нет теоретических

оснований не учитывать «доход» пользы, получаемой им от этого труда» [8, кн. II,

гл. IV, § 6].

19

порт и торговля должны войти в состав материального

производства, поскольку и та и другая отрасль являются продолжением

материального производства, завершением производственных

процессов в сфере обращения материальной продукции.

Некоторые экономисты и статистики считают необходимым

вывести пассажирский транспорт (а кстати, и связь, обслуживающую

население) из состава материального производства, оставив в

последнем только грузовой транспорт, обслуживающий материальное

производство. Так поступает при исчислении народного дохода

ЦСУ СССР, этой же точки зрения придерживаются и отдельные

авторы (например, М. Колганов). Другие (Я. Кронрод, Т. Хача-

туров) отстаивают включение в состав материального производства

всего транспорта, и грузового, и пассажирского. Наконец,

существует третья, наиболее суженная и наиболее последовательная

позиция, принадлежащая Т. Рябушкину, который предлагает

ограничить материальное производство промышленностью, сельским и

лесным хозяйством, грузовым транспортом и связью,

обслуживающей производство, исключив, таким образом, из сферы

материального производства не только транспорт и связь, обслуживающие

население, но и торговлю, заготовки и снабжение.

Нужно отметить, что и не все социалистические страны

придерживаются состава отраслей материальной продукции, принятой

ЦСУ СССР. Транспорт и связь, обслуживающие население,

включаются в народный доход в ГДР, ВНР, Югославии. Первичная

переработка сельскохозяйственной продукции, учитываемая в

народном доходе СССР, не включается в него полностью или частично в

ГДР, ЧССР, Польше и т. п. Подробно об этом см. в работе

Е. С. Кудровой [20].

Против каждой из перечисленных точек зрения можно

выдвинуть серьезные возражения, и ни одну из них нельзя строго

обосновать, ссылаясь на учение Маркса, ибо Маркс писал более ста лет

тому назад, когда структура и характер экономики были совсем

иными. Так, торговля уже давно не выполняет производственных

функций и не представляет в современном народном хозяйстве

продолжения или завершения процесса материального

производства в сфере обращения, а лишь способствует продвижению

продукции от производителя к потребителю. Многочисленные виды

«услуг», без которых теперь нельзя представить себе нашу

экономику, вообще не существовали во времена Маркса или были тогда

в зачаточном состоянии.

Вопрос о включении или невключении пассажирского транспорта

в состав материального производства перерос, таким образом, в

более общую проблему: где, собственно говоря, нужно провести

границу между материальным и нематериальным производством,

где искать критерий этого разграничения? Является ли граница

между этими двумя сферами производства твердой и незыблемой или

она должна перемещаться в связи с эволюцией народного

хозяйства? Только ответив на этот вопрос, можно решать, продукцию ка-

20

ких отраслей надлежит включить в народный доход и какие отрасли

должны оставаться за его пределами. Так ставит указанную

проблему Я. Кваша в своей интересной работе [21], в которой сделан

обзор существующих точек зрения на границы материального

производства и приведена аргументация их сторонников.

Я. А. Кронрод указывает, что наименование продукции

пассажирского транспорта или вообще какой-либо отрасли услугой, т. е.

«невещественность» данной продукции, вовсе не выводит эту

отрасль из сферы материального производства, как полагают Т. Ря-

бушкин и некоторые другие авторы. Некоторые виды услуг,

например химчистка или фабричная стирка белья и одежды,

экономически ничем не отличаются от ремонта одежды и обуви в мастерских.

Между тем первый вид услуг не входит по классификации ЦСУ в

сферу материального производства, а второй в него включен.

Можно привести многочисленные примеры несообразностей в

отнесении к сфере нематериального производства новых применений

труда, обособившихся за последние десятилетия в самостоятельные

отрасли. Я. Кваша считает, что ранее выдвигавшиеся разными

авторами признаки, конституирующие отнесение того или иного вида

деятельности в сферу материального производства: вещественность

продукции, несовпадение производства услуги с ее потреблением,

воспроизводимость продукции, преобразующее воздействие на

природу, благодаря чему человек присваивает продукты природы,

и т. д.— при более глубоком рассмотрении не выдерживают

критики. Граница между сферой материального и нематериального

производства должна проходить не только по линии того, что

делается, какова продукция данной отрасли труда, а с учетом того,

как делается. Важно не только то, что «человек присваивает

предмет природы, а потребляется ли продукт его деятельности самим

производителем, или он отчуждается» [21, стр. 153]. Необходимо

принимать во внимание «формы присвоения» благ, полученных в

результате человеческой деятельности. В результате убедительной

аргументации в пользу необходимости расширения сферы

материального производства за счет новых отраслей общественного

производства, оторвавшихся от домохозяйства, Я. Кваша приходит

к заключению, что «к материальному производству следует

относить обособившиеся в процессе разделения труда машинное

производство и ремонт потребительных благ (независимо от их

назначения и состава), распределение этих благ, общественный транспорт

и связь, а также науку по связанным с производством отраслям

знания». Такое расширение понятия материального производства при

исчислении народного дохода СССР, разумеется, несколько

сблизило бы статистические результаты исчисления этого показателя по

советской и по буржуазной методике.

Наше очень краткое изложение проблем, возникающих при

определении, исчислении и сравнении народного дохода,

показывает, как много еще неустановленных, нерешенных, спорных

вопросов в этой области. Значительная часть их подробно и с достаточной

21

глубиной трактуется в предлагаемом советскому читателю труде

П. Студенского.

II. ОБ АВТОРЕ МОНОГРАФИИ И ЕЕ ПЕРЕВОДЕ

Автор книги Павел Студенский,— известный американский

ученый, заслуженный профессор Нью-Йоркского университета. Он

автор многих научных трудов в области финансовой науки, налогового

обложения, государственных финансов, основной автор

фундаментального труда по истории финансов США («Financial History of

the United States»), консультант многих правительственных

учреждений по вопросам финансовой политики и экономики финансов,

член Международного общества по исследованию дохода и

богатства и Международного института государственных (public)

финансов.

П. Студенский — выходец из царской России: он родился в

С.-Петербурге A887) и там же окончил университет A908), затем в

Париже проходил курс в Сорбонне A908—1909) и закончил

образование в Нью-Йоркском университете A915—1917). В США он

остался и работает до сих пор. Широкое образование, полученное

Студенским, знание европейских языков, знакомство с европейской

экономической литературой по первоисточникам, а затем

многолетняя научно-исследовательская и практическая экономическая

работа в центральном государственном аппарате США подготовили

широкую базу для возможности создания такого огромного,

широкомасштабного исторического и критико-методологического

исследования, каким является его труд по народному доходу,

предлагаемый ныне в переводе советскому читателю.

Книга Студенского представляет собой плоды почти 30-летней

работы ее автора над проблемой народного дохода. Автор

стремился охватить в ней все стороны этой проблемы: историю вопроса,

теоретическое освещение его в связи с основными экономическими

учениями; организацию исчислений и их методологию; практику в

этой области больших и малых стран; проблемы сравнимости

народного дохода во времени и в пространстве (проблемы

международного сопоставления). В книге собран и критически рассмотрен

огромный статистический и литературный материал почти за

300 лет: она как бы подытоживает все, что сделано в этой области

буржуазными учеными до середины 50-х годов нашего столетия.

Но Студенский дает читателю материалы не только по

народному доходу и по исчислению этого показателя в разных странах.

Вместе с тем он рассказывает о возникновении и развертывании в

них экономической статистики, описывает общее состояние

статистики в каждой из них, приводит биографические сведения и

характеристики отдельных выдающхся экономистов и статистиков,

работавших по экономической статистике и занимавшихся проблемой

народного дохода, характеризует условия, в которых выполняли

исчисления народного дохода их авторы, начиная с первого исчис-

22

ления выдающимся политическим арифметиком Англии конца

XVII в. Грегори Кингом и кончая современными.

Подавляющая часть этого материала совершенно неизвестна

нашим научным работникам — экономистам и статистикам, даже

работающим в области народного дохода 1. По сути дела они

знакомы только с исчислениями этого показателя в США, отчасти в

Англии. В отношении других стран литература на русском языке

ограничивается книгой С. Н. Прокоповича, вышедшей в 1930 г. [23]

и содержащей соответствующий материал лишь по четырем

странам (Соединенное королевство, Франция, Германия и США), и

небольшой статьей С. Фалькнера, опубликованной в 20-х годах. Кое-

что содержится в нашей работе, опубликованной в качестве

вступительной статьи к русскому переводу исследования М. Джиль-

берта [24]. Но этого, конечно, совершенно недостаточно. Только

отсутствием соответствующей литературы на русском языке можно

объяснить неправильные высказывания некоторых наших авторов

относительно исчисления народного дохода зарубежными

статистиками. Так, М. В. Колганов в своей монографии о народном доходе

утверждает, что экономисты «зависимых от США стран следуют за

США во всем, в том числе и в методах исчисления национального

продукта и дохода» [25, стр. 103]. Между тем из исследования Сту-

денского читатель сможет увидеть, какой значительный вклад в

методологию исчисления народного дохода сделали Скандинавские

страны или страны Британского содружества наций и какие новые

статистические источники привлекаются в разных странах для

исчисления этой экономической категории.

Другой видный советский статистик по народному доходу,

П. Москвин, например, пишет: «Первым из экономистов,

исчислившим национальный доход, был английский экономист Вильям

Петти, за период времени, относящийся ко второй половине

XVII столетия. В дальнейшем, вплоть до половины XIX столетия,

только отдельные экономисты занимались исчислением

национального дохода, да и то, как правило, лишь по Англии» [26, стр. 159].

Между тем до второй половины XIX в. исчислением

национального дохода, как видно из монографии П. Студенского, занимались

не только в Англии, но и во Франции (исчисления в конце XVII и в

начале XVIII столетия) и в США, где первое исчисление народного

дохода было произведено для 1840 г. Таккером, т. е. еще в первой

половине XIX столетия.

П. Студенский знаком с русскими публикациями. Так, излагая

историю статистики и исчислений народного дохода в России в

XVIII в., он широко пользуется двухтомной фундаментальной

монографией М. В. Птухи по истории статистической мысли в России

1 Книга М. В. Птухи по истории зарубежной статистики, вышедшая более

20 лет назад [22], доводит изложение, как следует из самого ее заглавия, только

до конца XVIII в., а дальнейшее развитие экономической статистики

систематически в советской литературе не излагалось.

23

[27], [28], который извлек из недр забвения оценки народного дохода

конца XVIII столетия.

У Студенского, правда, встречаются спорные утверждения

исторического характера. Так, он считает, что первым экономистом,

исчислившим народный доход, был Вильям Петти [26]. Такого

мнения держатся и многие зарубежные и советские авторы, в частности,

как видно из вышеприведенной цитаты, и П. Москвин. Однако мне

представляется это утверждение Студенского не совсем

правильным. В. Петти исчислил не народный доход, а годовой расход

населения Англии и Уэльса по принятой норме совокупного душевого

расхода на еду, жилище и прочие средства существования. А

годовой расход ему был нужен для расчета народного богатства Англии,

которое Петти действительно оценил впервые в мировой статистике.

Но ведь кроме годового расхода в народный доход должно войти и

накопление, которое имело место в Англии, но отсутствует в расчете

Петти. Народный доход Англии в развернутом виде впервые был,

по нашему мнению, исчислен Грегори Кингом, который включил в

свой расчет и накопление *.

Вообще монография П. Студенского по широте и глубине охвата,

по детальности и тщательности выполнения может быть поставлена

в разряд классических. Это история экономической мысли по

народному доходу2. На нее будут ссылаться, с ней будут

полемизировать, и ни один научный работник в области общественных

дисциплин — будь то историк, экономист, статистик, социолог — не

сможет пройти мимо этого исследования либо для того, чтобы

отделить зерна от плевел и воспользоваться тем, что может служить

развитию советской науки, либо для того, чтобы иметь возможность

ответить в случае недобросовестного использования этого труда

нашими идеологическими противниками.

Наша высокая оценка монографии Студенского относится лишь

к огромному фактическому историко-описательному и статистико-

методологическому материалу, тщательно собранному, хорошо

разработанному и изложенному в этом труде. Однако изложение им

конкретного материала сопровождается в отдельных случаях

попутными высказываниями, отражающими психологию буржуазного

1 См. об этом также в нашей работе [3, гл. I].

2 Незадолго до опубликования труда Студенского Национальным институтом

статистики и экономических исследований Франции была выпущена сводная

работа о национальных счетах во всем мире, по существу являющаяся обзором

исчислений народного дохода в разных странах [29]. В ней дано описание

современных регулярных исчислений народного дохода в восьми странах: в США, Англии,

Канаде, Италии, Германии (после второй мировой войны — в ФРГ), Дании,

Швеции, Норвегии, отдельных исчислений в 12 латиноамериканских странах и, кроме

того, в Турции, Японии и Испании. Изложено подробно также построение

национальных счетов и исчисление народного дохода во Франции, разобраны

некоторые отдельные методологические вопросы.

Но в этой публикации совершенно отсутствует какой-либо исторический

аспект, а по числу охваченных стран, по широте, глубине, детальности описания

методологии исчисления эта работа не может быть поставлена ни в какое сравнение

с монографией Студенского,

24

ученого и неприемлемость его теоретических позиций в области

народного дохода, в частности в трактовке проблемы распределения

народного дохода и понятия экономического благосостояния.

Автор утверждает, например, следующее: «Тот факт, что в

свободной более развитой экономике трудовые доходы образуют

значительную часть национального дохода, а удельный вес дохода на

капитал мал, является отчасти результатом природы капитализма

и отчасти — действия демократических сил, связанных с

политическими и социальными условиями этого строя» (гл. 15, стр. 368).

Но П. Студенский «забывает мелочь»: миллионы рабочих,

создающих народный доход, и кучку лиц, между которыми распределяется

доля капиталистов. Именно такова «природа капитализма».

Или еще такое рассуждение об экономическом благосостоянии.

Студенский считает, что человек может предпочесть обладанию

материальным богатством наслаждение солнечным светом, красивыми

пейзажами, играми, спортом, и договаривается до того, что «в

отношении чисто экономического благоденствия люди могут

существовать на грани полной материальной нищеты» (гл. 10, стр. 248). Вот

уж действительно разглагольствования сытого буржуа о

человеческом благоденствии!

Книга П. Студенского получила очень высокую оценку в

зарубежной буржуазной статистико-экономической литературе. В ряде

ведущих экономических американских и европейских журналов

появились блестящие отзывы об этой монографии видных

зарубежных ученых в области народного дохода и балансовой статистики:

Симона Кузнеца, Герхарда Кольма, Роя Бло и др.,

подчеркивающих обширность, полноту, добротность материала, собранного и

обработанного автором, большую эрудицию последнего,

тщательность исследования.

Несколько замечаний по поводу русского перевода.

Перевод первой и второй частей монографии сделан по

последнему изданию 1961 г. Третья и четвертая части не были переизданы,

поэтому они взяты нами по изданию 1958 г.

Русское издание нами несколько сокращено по сравнению с

английским оригиналом.

Прежде всего, исключено все, относящееся к исчислению

народного дохода в царской и послереволюционной России. Как бы

добросовестно ни относился Студенский к своей задаче, все же он не

имел и не мог иметь в своем распоряжении всех первоисточников и

часто пользовался сводными или обзорными работами. То, что он

сделал в части описания фактического состояния и развития

статистики народного дохода в России в разные эпохи, достаточно для

зарубежного экономиста и статистика, но не может удовлетворить

русского читателя ни в отношении полноты изложения, ни в

отношении характера освещения фактического материала.

Недостаточно удовлетворительно и не всегда объективно

излагает Студенский развитие исчислений народного дохода в Советской

России.

25

Из социалистических стран мы даем в переводе только

Югославию, по которой Студенский привел подробный и хороший

материал. Кроме того, статистика народного дохода Югославии

представляет методологический интерес, и с ней советские статистики

мало знакомы. Материал по другим социалистическим странам у

Студенского приведен очень отрывочный и в переводе нами

опущен.

При переводе III части книги (изд. 1958 г.), в которой

Студенский очень подробно излагает историю, источники и методы

исчисления народного дохода в 13 странах, нами оставлены восемь стран:

выпущены (кроме СССР) Турция, Бразилия, Британская Вест-

Индия с Малайей. Из IV части, где автор приводит конкретный

материал по 66 странам, вошли в русское издание только пять

наиболее интересных: США, Соединенное королевство, Австралия,

Италия и Япония. Исключение стран сделано было нами не только

по соображениям сокращения большого объема книги, но и по той

причине, что материал о произведенных в опущенных странах

расчетах народного дохода или продукции очень отрывочен,

ненадежен. А главное то, что подавляющее большинство исключенных

стран — бывшие колонии или полузависимые (подопечные,

подмандатные) . Сейчас они уже другие, чем десять лет назад, не только по

названию, но и по территориальным границам, по экономическому

укладу и политическому устройству. В методологическом отношении

эти расчеты никакого интереса не представляют, большей частью

расчеты очень примитивны, ориентировочны, были выполнены

чиновниками метрополии и опубликованы на языке и в печати

метрополии.

Наконец, мы опустили статистическое приложение и

географический указатель стран и районов, не являющийся необходимым

при наличии подробного оглавления, а также некоторые

библиографические ссылки на публикации на малораспространенных языках.

В общем итоге исключенные из перевода части составляют

около 20% английского текста.

Студенский в своем труде цитирует очень большое число

(около 700) авторов работ или отдельных ученых, общественных

деятелей и т. д. разных национальностей, различных континентов,

русская транскрипция имен которых не всегда могла быть

установлена адекватно. Поэтому в приложении мы даем именной

указатель авторов в принятой нами русской транскрипции и в

оригинальной. Русская транскрипция была по возможности сопоставлена

с различными источниками (прежде вышедшими переводами стати-

стико-экономических книг, с дореволюционными энциклопедиями,

с транскрипцией имен в переводах работ Маркса и Энгельса, БСЭ)

и выбиралась наиболее, по нашему мнению, правильная.

Примечания Студенского и библиографические ссылки вынесены

нами в соответствии с оригиналом в конец книги, отдельно для

каждой главы и части. Примечания редакции в тексте перевода,

отмеченные значком *, принадлежат автору этих строк.

26

Цитаты П. Студенского из зарубежных исследований,

имеющихся в русском переводе, приведены в большинстве случаев по

соответствующим русским изданиям.

Некоторые опечатки в оригинале исправлены нами в переводе

без оговорок в каждом отдельном случае.

Главы 15-я «Сравнения во времени и международные

сравнения» и 17-я «Метод чистой продукции» переведены | В. Ф. Чертко.|

ЛИТЕРАТУРА

1. Robert Giffen, The growth of capital. London, 1889.

2. Josiah Stamp, Wealth and income of the chief powers. «J. of Roy.

Statist. Soc», vol. 82, pt. IV, July, 1919.

3. Альб. Л. В а й н ш те й н, От обобщенных макроэкономических

показателей к национальным счетам. Сб. «Статистика народного богатства, народного

дохода и национальные счета», М., изд-во «Наука», 1966.

4. Э. Б. Фигурнов, Национальные квартальные счета. Тот же сборник

(см. И).

5. Мильтон Джильберт, Ирвинг Крэвис и др., Международное

сравнение национального продукта и уровня цен, М., Госстатиздат, 1962.

6. Corrado Gini, A comparison on the wealth and national income о

several important nations before and after war, Roma, 1925 и позднее

итальянский текст: Un confronto della ricchezza e del reddito dialcune importanti nazioni

«Ricchezza e Reddito», (X), Torino, 1959.

7. Corrado Gini, The content and use of estimates of the national

income. «Banca Nazionale del Lavoro». Quarterly Review, № 5, 1948, Roma. Con-

tenuto e impiego -delle valutazioni del reddito nazionale. «Riccezza e Reddito»,

(XXI), Torino, 1959.

8. A. Marshall, Principles of economics, sixth ed., London, 1910.

9. Gerhard Colm, Grundsatzliche Bemerkungen zum Begriff des

Volkseinkommens and Volksvermogens, «Beitrage zur Wirtschaftstheorie», Hrsg. von

Karl Diehl, erster Teil, Volkseinkommen und Volksvermogen, Munchen und

Leipzig, 1926. «Schriften d. Vereins f/ Sozialpolitik», B. 173.

^ 10. С. А. О о m e n s, A note on the international comparison of national

income figures, Eighth General Conference of the International Association for

Research in Income and Wealth, Corfu, Greece, June, 1963 (ротапринт).

11. J. Stamp, British incomes and property, London, 1927.

12. Л. H. Л и тошен ко, Национальный доход СССР, М., Финансовое

издательство, 1925.

13. Income in the United States. Its amount and distribution 1909—1919,

vol. 1, summ., National bureau of economic research, New York, 1921.

14. Альб. Л. В а й н ш т е й н, проф. Л. Н. Л и т о ш е н к о, Национальный

доход СССР. Ж. «Социалистическое хозяйство», кн. IV, М., 1925.

15. В. А. Соболь, Очерки по вопросам баланса народного хозяйства. Мп

Госстатиздат, 1960.

16. М. Р. Э й д е л ь м а н, Межотраслевой баланс общественного продукта.

М., изд-во «Статистика», 1966.

17. К. Марк с, Теории прибавочной стоимости, ч. I. M., Госполитиздат,

1952, гл. 4.

18. Jean Marchai, Nouveaux elements de comptabilite nationale

franchise, ed. Cujas, Paris, 1962. Ж. Map шал ь, Новые элементы французской

системы национальных,счетов. М., изд-во «Статистика», 1967.

19. А. Р i g о u, The economics of welfare. Sec ed., London, 1924.

20. E. С. К у Д р о в а, Методологические вопросы исчисления национального

дохода социалистических стран. М., 1965 (ротапринт) и ее же «Производство и

27

использование национального дохода в европейских социалистических странах»,

М, 1966. Автореферат (ротапринт).

21. Я. Б. К в а ш а, О границах материального производства, «Ученые

записки по статистике», т. VI. M., Академиздат, 1961.

22. М. В. П тух а, Очерки по истории статистики XVII—XVIII вв. Огиз, 1945.

23. С. Н. П р о к о п о в и ч, Народный доход западноевропейских стран. М.,

Госполитиздат, 1930.

24. А л ь б. Л. В а й н ш т е й н, Развитие международных сравнений

народного дохода и валового национального продукта и значение работ М. Джильберта.

Вступительная статья к [5].

25. М. В. К о л г а н о в, Национальный доход (очерки по истории и теории

вопроса), М., Госполитиздат, 1959.

26. П. Москвин, К истории национального дохода СССР, «Научные

записки», вып. 2, М., Госфиниздат, 1958.

27. М. В. Птуха, Очерки по истории статистики в СССР, т. I, Академиздат,

М., 1955.

28. М. В. Птуха, Очерки по истории статистики в СССР, т. II,

Академиздат, М., 1959.

29. Les comptabilites nationales dans le monde. Comparaison des^methodes.

Institut national de la statistique et des etudes economiques. Serie «Etudes et

conjuncture», Paris, 1952.

30. Сб. История советской государственной статистики. М, Госстатиздат, 1960.

ПРЕДИСЛОВИЕ

Эта книга — труд многих лет. Она была начата в середине

30-х годов как большой долгосрочный проект и писалась с

перерывами параллельно с другими исследовательскими и

преподавательскими занятиями. Работа над книгой неоднократно прерывалась

неблагоприятными событиями, и каждый раз она возобновлялась,

рукопись тщательно перерабатывалась с учетом новых результатов

в данной области и новых материалов, поступивших в наше

распоряжение.

Книга в окончательном виде отличается от первоначального

замысла. В ней делается упор на воссоздание исторического фона

современных концепций и расчетов национального дохода, а также

дается их критическая оценка, возможно, в большей степени, чем в

других работах. Длительность времени работы над книгой даже

больше, чем сознательные усилия автора, помогла обогатить эту

работу.

Невозможно назвать всех лиц и все организации, которые

оказали помощь в работе над книгой. Прежде всего выражаю свою

признательность Юлию Уайлеру, профессору Новой школы

общественных наук, который в течение нескольких лет являлся соавтором

этой работы, но из-за плохого состояния здоровья вынужден был

прекратить сотрудничество. Его вклад в эту книгу был

значительным. Далее признательность должна быть выражена профессору

Симону Кузнецу, который поддерживал эту работу с самого начала

и никогда не отказывал мне в помощи, если она требовалась.

Профессор Джекоб Маршак — председатель специального комитета

Конференции по исследованию проблем дохода и богатства дал

ценный совет на одной из стадий работы. Я многим обязан

руководителям Нью-йоркского университета, которые с самого начала

поддерживали наше начинание, и фонду Рокфеллера, дважды в течение

последних двенадцати лет предоставлявшему субсидии на это

исследование. Выражаю также свою благодарность федеральному

правительству за то, что существовавшая в то время администрация

прогресса работ (Works Progress Administration) обеспечила мне

необходимую техническую помощь в 30-х годах; Национальному

бюро экономических исследований, которое на протяжении 40-х

годов оказывало мне временами такую же помощь, и работникам

29

нью-йоркской публичной библиотеки, библиотеки Нью-йоркского

университета и библиотеки штата Нью-Йорк за любезное

предоставление возможности пользоваться собраниями книг и

документов этих библиотек.

Среди нескольких научных сотрудников, в разное время

помогавших мне в работе на протяжении последних двадцати лет,

наиболее ценную помощь оказали двое, работавшие на последнем,

самом решающем этапе исследования: мисс Дороти Дорфман,

которая помогала в обновлении материала многих глав по странам,

фактов и сносок, и миссис Розалия Беккер, оказывавшая содействие

в редактировании последнего варианта рукописи. Обе они

выполнили свои задачи с исключительной тщательностью, редким

пониманием и искусством.

Мы выражаем в некоторых главах по отдельным странам

особую признательность иностранным экспертам, которые читали эти

главы на предварительной стадии работы.

ПАВЕЛ СТУДЕНСКИИ

Нью-Йорк Сити

ВВЕДЕНИЕ

ЗНАЧЕНИЕ И ВАЖНОСТЬ РАСЧЕТОВ

НАЦИОНАЛЬНОГО ДОХОДА

На протяжении последних тридцати или более лет и особенно в

течение десятилетия после второй мировой войны мы являемся

свидетелями необыкновенного роста исчислений и аналитических

работ по национальному доходу во всех странах мира. Поскольку

в течение последующих десятилетий, по-видимому, предстоит еще

больший прогресс в этой области, то исследование различных

расчетов национального дохода представляется нам своевременным и

важным. Изучение вопросов о происхождении статистики

национального дохода, ее эволюции — от грубых оценок в самом начале

до весьма совершенного инструмента анализа и планирования,—

о ее современной структуре и использовании, о возможностях ее

дальнейшего развития должно стать необходимым для каждого, кто

будет заниматься экономическим анализом и расчетами. Подобного

рода исследование мы и предприняли в этой книге. История, теория

и практика оценок национального дохода рассматриваются здесь в

широком мировом масштабе. Предмет исследования мы

рассматриваем при этом с двух сторон: функционально — по проблемам и

регионально — по странам (излагается работа, проделанная в разных

странах). На протяжении всей книги мы старались обеспечить

единство подачи представленного материала.

1. Характеристика развертывания исчислений

в последнее время

Развитие статистики национального дохода после первой

мировой войны и в еще большей степени после второй мировой войны

характеризовалось, прежде всего, внесением значительной ясности

в основные понятия национального дохода и их уточнением. Это

было достигнуто благодаря работам Боули, Стэмпа, Кларка,

Кейнса, Хикса и Стоуна в Англии; Кузнеца, Джильберта, Кольма,

Копленда и Голдсмита в США; фон Фелльнера, Матолчи и Варги

в Венгрии; Йоштока в Германии; Дальгрена, Лундберга и Ольсена