Автор: Алмазова О.Л. Дубоносов Л.А.

Теги: мировая экономика экономика монеты золото издательство финансы и статистика валюта монетаризм история денег

ISBN: 5-279-00014

Год: 1988

75 коп

Путеводитель по лабиринту золото-валютной сферы

Исторический и экономический экскурс в золото-валютные перипетии

Сборник профессиональной информации для теоретиков и

практиков валютно кредитной области

Ценное пособие для студентов и преподавателей экономических специальностей

Введение в микрохоэяиственные связи для работников

отраслей вступающих на путь самостоятельных

внешнеэкономических отношении

Прекрасный подарок для любознательных

О.Л.Алмазова, Л. А. Дубоносов

ЗОЛОТО И ВАЛЮТА

ПРОШЛОЕ И НАСТОЯЩЕЕ

К ЧИТАТЕЛЮ

Золото и деньги с давних времен нарушают спокойную

жизнь человека. И в наши дни, когда доподлинно известно,

что это — две вполне определенные, казалось бы, экономи-

ческие категории, история денежных отношений не ликвиди-

ровала всех „белых пятен” и не все ее события получили единую

оценку ученых. Это приводит зачастую к весьма бурным дис-

куссиям Сегодня можно выделить группу людей, которых

проблемы золота и денег беспокоят в силу их профессиональной

принадлежности. Но есть и три другие группы: люди любозна-

тельные, интересующиеся историей, прик юченческои литера-

турой и детективами; лица, питающие к деньгам и золоту

в некоторой степени также профессиональный интерес, но

при этом вступающие в конфликт с законом; и, наконец, те,

кого проблемы золота и дены не интересуют вообще.

Авторы настоящей книги, занимаясь как историей, так

и современным состоянием международных валютно-кредит-

ных отношений, относятся к первой из перечисленных групп

населения. Вместе с тем душой авторы принадлежат ко второй

группе людей и посему, накопив за много чет работы довольно

солидный портфель интересных фактов, забавных эпизодов

и того, что в старину называли анекдотами, решили поделиться

своими запасами с представителями и той и другой групп.

Но вполне понятным причинам книга не предназначена двум

последним группам населения. При работе над каждой главой,

хотя и в неравных пропорциях, присутствовало стремление

сбалансировать неизбежные теоретизирования с повествова-

нием в более общем ключе.

Цель книги — популяризация валютно-экономической тема-

тики, попытка заинтересовать самый широкий крут читателей

в надежде раскрыть для них некоторые „таинства”, помочь с

интересом воспринимать действительность, отделаться от шаб-

лонных ярлыков как в терминологии, так и в понятиях, воору-

жить наиболее старательных читателей определенной теоретичес-

кой базой поделиться с ними своими соображениями, а может

]♦ 3

быть, и вовлечь в дискуссию Сегодня, когда внешнеэконо-

мические вопросы ставятся непосредственно перед многими

работниками различных отраслей народного хозяйства, зна-

комство с понятиями данной сферы является насущной необ-

ходимостью чуть ли не для каждого. Таково веление времени.

Проблемы, связанные с определением места золота в денеж-

ных системах капиталистических стран, весьма ак!уальны

в области как теории, так и практики. Советская экономи-

ческая литература, базирующаяся на марксистско-ленинском

учении, богата работами по валютной тематике. Они выходили

в свет даже в такие трудные годы, как двадцатые, когда

вскоре после окончания гражданской войны был издан, напри-

мер, энциклопедический труд профессора Московского уни-

верситета 3. С. Кацснсленбаума „Учение о деньгах и кредите”,

или в сороковые, когда в первый же год после достижения

победы в Великой Отечественной войне увидепа свет изящная

по своей простою и ясности книга Г. М. Елина „Иностран-

ные валюты и механизм международных расчетов” И в по-

следующем плеяда советских ученых не раз поражала и

радовала нас новым видением валютных проблем, а подчас

и манерой изложения, опрокидывая застоявшиеся и нередко

отжившие постулаты, стимулируя дебаты и рождение новых

концепций.

Золото-валютная тема особенно актуализировалась в 70-е

годы, когда наряду с существовавшими так называемыми

фиксированными по золотому содержанию курсами „вдруг”

появились „гибкие”, причем в огромном потоке разновид-

ностей — „плавающие”, „колеблющиеся” и т д. Что это за

новый феномен — гибкие курсы? И новый ли? А если он не

нов, то как шар? И поиск истоков этих курсов приводит к

пониманию простой истины: когда за бумажными деньгами

стояло золото, они подчинялись определенным правилам пове-

дения, вели себя достойно, их уважали, в них верили. А вот

доверять деньгам, лишенным золотой основы, оказалось на-

много сложнее

Конкретные условия выдвижения золота на роль валют-

ного мерила в одни периоды и его исчезновения в другие имели

под собой серьезные объективные причины золото могло

светить лишь в тихопогодную, безоблачную пору, а экономи-

ческие бури неминуемо застилали небосвод, и золотой диск

подо iry скрывался за тучами войн, разрух, экономических

потрясений.

В последние годы авторами были опубликованы две научные

работы — по золоту и по валютным вопросам. Обе легли в

основу данной книги, которая написана в надежде, что чте-

ние ее будет не слишком утомительным, а, может быть, даже

приятным.

Был открыт товар товаров, который

в скрытом виде содержит в себе все пруте

товары...

Ф Энгельс

Глава 1

ПРИЗНАНИЕ ЗОЛОТА

И РОЖДЕНИЕ ВАЛЮТНОГО КУРСА

1.1 ИСТОРИЯ ЭКВИВАЛЕНТОВ

ШКУРЫ, КОФЕ ИЛИ ЗОЛОТО?

С давних времен золото являлось олицетворением богатст-

ва. А тот, кто владел богатством, повелевал миром и если

не всем, то хотя бы мирком своего масштаба Поэтому ради

обладания золотом алчные души совершали преступления

вели кровопролитные войны, отправлялись в рискованные

экспедиции.

В 1503 г. Христофор Колумб писал с Ямайки: „Золото -

удивительная вещь! Кто обладает им тот господин всего,

чего он захочет. Золото может даже душам открыть дорогу

в рай”’. Не из-за веры ли во всесилие этого металла и в поту-

стороннем мире одни клали золото в усыпальницы своих господ

что, однако, не мешало другим, стремившимся любой ценой

заполучить драгоценный металл, нарушать религиозную этику

и традиции и грабить гробницы?

Были времена, когда владыки не жалели средств в поисках

способов искусственного создания золота. Из этих попыток

родилась „наука” алхимия, цель которой — с наименьшими

затратами получить дорогое золото. А может ли быть дешевое

богатство? Но жажда наживы не всегда соседствует с рациональ-

ностью. В пьесе Бенджамина Джонсона „Алхимик” ее глав-

ный герой сэр Эпикур Маммон, считая, что стоит на пороге

раскрытия секрета изготовления золота, делится своими на-

мерениями :

— „Сегодня в ночь я превращу

Металл — весь в доме - в золото!

А рано поутру

Пошлю скупать всю утварь слесарей,

Жестянщиков и медь всего Лотбури.”

„И тоже в золото все превратишь?” —

Спросил Сурли.

„Да! А затем скуплю весь Девоншир и Корнуэлл

И перестрою в Индские подобья...”2

5

Золото веками воспевалось и превозносилось. Всеоб-

щая жажда золота гнала народы и государей в XVI XVII сто-

летиях... в заморские крестовые походы за золотой чашей”, —

писал К Маркс1 „Никакой другой металл во всемирной исто-

рии не обладал столь магической притягательной силой!”

пишет наш современник4. А в палате общин премьер-министр

Великобритании Дизраэли в прошлом веке с вдохновением

изрек притихшему парламенту, что значительно больше людей

было сражено золотом, чем любовью5.

Природные свойства золота послужили причиной того, что

оно выделилось из всего богатейшего разнообразия товаров

и стало использоваться в качестве всеобщей меры стоимости -

всеобщего эквивалента, поскольку оказалось наиболее под-

ходящим товаром для выполнения роли денег. То, что золото

легко делится а затем вновь сливается, а следовательно, может

быть свободно превращено без потери стоимости из монетной

формы в слитки, в украшения, а если нужно то и обратно,

что золото портативно и долговечно — его „не ест ни ржа, ни

тля”, все это сделало его естественным материалом для

денег.

Однако золото вовсе не являлось жизненно необходимым

средством. Обладая необычайно высокой стоимостью на еди-

ницу веса, оно практически не имело потребительной стоимости.

Как отмечал один из специалистов в области золота Тимоти

Грин, „трудно представить себе попавшего на необитаемый

остров человека, имеющего при себе что-либо более беспо-

лезное, чем кусочек золота”6. Поэтому превращение золота

во всеобщую меру стоимости — в деньги — придало ему до-

полнительную потребительную стоимость, существенно усилив

весьма слабое значение его собственной потребительной стои-

мости как товара, использовавшегося до этого в основном

для производства украшений.

Отдадим дань науке: она породила понятие и термин „потре-

бительная стоимость”, дала им всестороннее объяснение. Но

и задолго до этого суть потребительной стоимости товаров

уже работала на человечество: когда еще нс было единого денеж-

ного товара, на его роль стихийно выдвигались те или иные

предметы. Это выдвижение происходило по мере того, как

тот или иной товар начинал приниматься возрастающим кру-

гом людей разных ремесел в обмен на широкий круг других

товаров, причем не потому, что он им был нужен сам по себе,

а потому, что его легче хранить, он не портится и всегда „в

цене”, всегда может быть снова обменен.

Еще в древние времена эскимосы, например, знали, что

если у них есть мех, то на него можно обменять практически

все остальное рыбу, мясо, кожу, иглы. Хорошо, однако,

что они не проводили симпозиумы и деловые встречи, скажем,

на островах Фиджи и соответственно не получали свои коман-

дировочные меховыми шкурками. Иначе по прибытии на место

с разочарованием узнали бы, что их меха свободно не конвер-

6

тируются в местные ракушки. А ракушки на Фиджи быяи

столь желанными: их можно было обменять на птицу, рыбу

и даже купить на них дом или внести ими выкуп за жену.

Мех, оказывается, имел „универсальное” признание лишь

в условиях севера и только там принимался в качестве пла-

тежного средства, поскольку обладал потребительной стои-

мостью и являлся стабильным стоимостным эталоном, по ко-

торому определялись эквивалентные количества других мест-

ных товаров Мех был деньгами на севере. Мех нс был

деньгами на Фиджи. Следовательно, мех был эквивалентом

но не всеобщим. То же можно сказать и про ракушки, но в

рамках другого географического региона: они тоже были экви-

валентом, но опять не всеобщим.

В истории народов, как только они отходили от прямого

натурального обмена одной вещи непосредственно на нужную

другую вещь, всегда появлялись какие-то специфические това-

ры, обладавшие наибольшей универсальностью. Эти товары

либо были нужны всем, либо могли свободно обмениваться

практически на все остальные предметы. Так, в разные вре-

мена, у разных народов, в разных частях света деньгами слу-

жили: у земледельцев — пшеница, ячмень, маис, рис, кофе;

у пастушеских племен — быки, овцы: у охотников — меха,

шкуры; у рыболовов — рыба, ракушки При этом нет нужды

уходить за примерами в далекое прошлое. Относительно не-

давно — при колонизации Америки в XVI в. на роль денег

выдвигались такие товары, как табак — в штате Вирджиния,

сахар — в Мэриленде, бобровые шкуры — в штате Нью-Йорк,

какао — в Мексике. Вместе с тем нельзя, конечно, забывать,

что уже в Вавилонии деньгами служило железо, а у римлян —

медь, серебро, золото.

И вновь, сделав крут, мы вернулись к золоту и серебру

тем предметам, „без которых можно обойтись, но их эстети-

ческие свойства делают их естественным материалом роскоши,

украшений, блеска, праздничного употребления, словом, поло-

жительной формой излишка и богатства... серебро отражает

все световые лучи в их первоначальном смешении, а золото

лишь цвет наивысшего напряжения красный. Чувство же

цвета является популярнейшей формой эстетического чувства

вообще” Великолепная ода золоту и серебру'

Так что же в конечном итоге выдвинуло золото на роль

всеобщего эквивалента — рациональная утилитарность или

эмоциональная эстетичность? По-видимому, и то и другое,

но из двух более сильным, похоже, оказалась тяга к красивому,

редкому, изысканному. Удивительный парадокс: мир, наш

многовековой, многострадальный, многонациональный мир,

едва успев получить хлеб, уже протягивал руки к розам. Вещи-

украшения, вещи эстетичные, вещи престижные обладают,

оказывается, таким магнетизмом в глазах человечества, что,

несмотря на свою объективно низкую материальную утили-

тарность, выдвинулись вперед по отношению к вещам сурово

7

необходимым и полезным. Если преодолен рубеж сначала бед

ности, а затем нормальною насыщения, то дальнейшее приоб-

ретение необходимых предметов перестает возрастать. Но где

лежит предел насыщения во всем его многообразии? Где пре-

дел роскоши': Может быть, это наступает тогда, когда больше

не хочется новых платьев, бус, браслетов, колец, усадеб, новой

модели Мазерати или ,,Шалимара” от I эрляна, бриллиантов

Де Бирса или яхт с терминалами спутниковой связи?

Удивлять можно многим и удивляться можно многому!

Говорят, посол микадо, увидев японский сад в имении англий-

ских Ротшильдов, был восхищен и озадачен: „Чудесно!

воскликнул он. — У нас в Японии нет ничего подобного!”. Где

же разумная мера? Но, как замечает профессор Йельского уни-

верситета Роберт Триффин, „все, что связано с золотом, больше

опирается на эмоции, чем на логику... Никогда и ни для чего

человеческие ресурсы не использовались настолько абсурдно,

как при выкапывании золота в отдаленных уголках мира с

единственной целью перевезти его в другое место, вновь за-

копать в специально вырытые для этой цели ямы и усиленно

охранять”8 Конечно, он имеет в виду государственные зо-

лотые резервы стран, но ведь и большинство действительно

ценных диадем, брошей и кулонов тоже не столько украшают

головы, шеи и прочее, сколько лежат в банковских сейфах.

Бесспорно, что часть привлекательности золота — в его кра-

соте и престижности. Но как с государственной точки зрения,

так нередко и с частной золото представляет собой сокровище,

имеющее общую тенденцию повышаться в цене. Одна из рес-

пектабельнейших фирм в мире золотого бизнеса „Джонсон

Матти” как-то поведала: „Когда клиенту требуется надежно вло-

жить свои деньги, .мы рекомендуем использовать их на покупку

золота: через двадцать лет они возрастут пятикратно”9. Ин

тереспо, что некоторые аффинажные предприятия* капита-

листических стран находят рентабельным ежегодно останав-

ливать производство на несколько дней для проведения своеоб-

разной чистки, в процессе которой собирается сажа, осевшая

в печных трубах, на крыше и других поверхностях, а затем

вновь сжигается в целях извлечения находящихся в золе

частичек золота. Характерно, что эта практика сложилась очень

давно, еще при мизерной по нынешним стандартам цене жел-

того металла. А один из лондонских коммерческих банков

каждые двадцать лет сжигал полы помещения, тде хранилось

золото. Оплавлявшаяся при этом золотая пыль, въевшаяся

за двадцатилетний период в деревянный пол, давала достаточно

золота, чтобы оправдать затраты на эту процедуру и дать оп-

ределенную прибыль.

А много ли золота может незаметно пронести на себе че-

ловек, скажем, через границу? Если удобно разместить его

* Аффинажные предприятия - предприятия по очистке и доведению зо-

лота до необходимой пробы, производящие слитковое золото.

8

в специально скроенном костюме, как это делают контрабан-

дисты, то можно пронести металла на полмиллиона долларов,

а то и больше. Очевидно, что именно высокая цена на золото

поддерживает и стимулирует этот подпольный бизнес.

Вместе с тем и сегодня на земном шаре есть места, где зо-

лото не является чем-то особенным Практически до наших

дней племена, живущие на островах и архипелагах Тихого

океана, предпочитают золоту различные другие эквиваленты:

ракушки, зубы животных, циновки и т. д. И когда в 1973 г.

США провозгласили золотое содержание доллара в 0,736662 г,

на Соломоновых Островах продолжали предпочитать стандарт,

при котором не золото, а доллары обменивались на зубки

морской свинки, причем за 500 зубок можно было приобрести

одну жену вполне приличных свойств Поистине „Соломоново

решение”! Используя валютную терминологию, получаем,

что доллар конвертируется в зубки и в конечном счете — в

жену. Только вот реконверсия (т е. обратный обмен) может

оказаться затруднительной, особенно со временем.

В чем же допущена ошибка, почему’ нарушена эквивалент-

ность? Что нужно для сохранения надежной взаимной обра-

тимости? Ответ прост, эквивалентность неизменна при отно-

сительно неизменных качествах сравниваемых единиц. Изме-

няющиеся в своих качествах элементы обмена не могут служить

стабильными эквивалентами.

В последней четверти XLX столетия завершилась тяжба меж-

ду золотом и серебром за господство на мировом рынке в

качестве основного денежного металла. Одержав победу в

многовековой борьбе с другими претендентами на титул всеоб-

щего эквивалента, золото получило настолько полное приз-

нание, что когда говорили .деньги” — подразумевали „золото”,

когда говорили „золото” — подразумевали .деньги”.

Золото стало арбитром: какие бумажные, а следовательно,

„неполноценные” деньги считать надежными, а какие — не-

надежными, могло решить только оно. Другого объективного

критерия не было. С годами арбитр старел, слабел, пока в

70-е годы XX столетия вообще не докинул валютную арену.

Неудивительно, что без него капиталистический валютный

мир впал в состояние затяжного валютного кризиса с непрекра-

щаюшимися валютными распрями.

Итак, мы рассмотрели в основных чертах процесс выдви-

жения золота на роль „короля металлов”. Однако остается

невыясненным что делает золото столь ценным в современ-

ном мире Оказывается, в наши годы впервые за многие века

существенно изменилась потребительная стоимость золота,

причем изменение это произошло за пределами международ-

ных валютных отношений. Ныне обнаружено, что золото не

имеет равного себе заменителя в космической промышлен-

ности; существует мнение, что золото не имеет конкурентов

в борьбе со злейшим врагом человечества — раком; при по-

мощи золота синтезируются искусственные химические эле-

9

менты, представляющие исключительный интерес для нау-

ки, и т д.

Обозначив некоторые вехи из истории возникновения денег

вообще и золотых в частности, обратимся к более детальному

ознакомлению с историей и практикой международных ва-

лютных отношении, которые в наше время вызывают поистине

универсальный интерес. Причина такого внимания заключается

в том, что они влияют на национальное производство, на взаимо-

отношения стран, их внутреннюю и внешнюю политику, осо-

бенно с тех пор, когда 70 лет назад мир разделился на две

социально-экономические системы.

1.2. УСТОЙЧИВЫЕ ДЕНЬГИ: МИФЫ И ФАКТЫ

XX в ознаменовался вступлением капитализма в эпоху

общего кризиса, что дестабилизируюше отразилось и на ва-

лютных отношениях. Путаница, образовавшаяся в привычных

представлениях о денежных системах и стандартах, господст-

вовавших в буржуазных концепциях, порождала высказывания

о прежних временах с якобы устойчивыми деньгами Когда

же были эти „золотые” времена? Да и были ли они вообще?

Полистаем страницы истории и постараемся установить,

что должно было придавать деньгам надежность, а что подры-

вало их устойчивость. Могла ли, скажем, хотя бы частично

обесцениться золотая монета? Какое хождение она имела?

В чем была гарантия, что две одинаковые по номиналу монеты

равноценны? Какое влияние имела государственная власть

на монетное обращение, на владение драгоценными метал-

лами или монетами из них? Ответы на эти и другие подобные

вопросы требуют привязки к конкретным событиям соответст-

вующих эпох, поэтому попытаемся ознакомиться с некоторыми

историческими фактами, подготовить почву для выводов.

Чеканка монет из ценных металлов или сплавов из них

известна издревле. Такие монеты нуждались во внешних при-

знаках, которые могли служить гарантией их пробы и веса.

В Ветхом завете есть упоминание о том, что король Лидии,

например, еще в VII в. до н. э. ввел обязательный оттиск его

печати на слитках электрума соединения золота и серебра, чем

аттестовывались происхождение, вес и проба этого платеж

ного средства. Александр Македонский пошел дальше: полно-

ценность монеты удостоверялась на аверсе, т. е. ее лицевой

стороне, изображением знаменитого полководца Идея понра-

вилась и римским императорам, также решившим прежде

всего подчеркнуть обязательность доверия к их монетам свои-

ми профилями а заодно увековечить себя для потомков. У

этой практики бывала как и у самих монет, оборотная сторона

после смерти Калигулы, например, монеты с его изображением

были вскоре изъяты из обращения и переплавлены, дабы сте-

реть из памяти и образ, и имя тирана10

10

Но оставим в стороне эмоциональный аспект и вернемся

к нашему вопросу: насколько гарантировалась незыблемость

покупательной способности золотой или серебряной монеты

тем, что она чеканилась государством, а ее полноценность была

засвидетельствована соответствующими внешними признаками?

Оказывается, ровно настолько, насколько владыки могли

удерживать определенный контроль над обращением и, что

особенно важно, сохранять неизменным вес монеты и чистоту

золота.

История свидетельствует, что с незапамятных времен ко-

роли, цари и великие герцоги стремились концентрировать

ценную монету в своих руках. Реально добиться этого можно

было подчинением денежного обращения своей власти, поста-

вив его под государственный контроль. Хотя и бытует мне-

ние, что валютный контроль и валютные ограничения явления

относительно современные, однако еще Ликург в Спарте, Пла-

тон в Афинах, Птолемей в Египте не только осуществляли

государственный валютный контроль, но и использовали ва-

лютные ограничения. Так, Платон предлагал использовать во

внутреннем обращении монеты из дешевых металлов, в част-

ности из меди. Не обладая высокой внутренней стоимостью,

эти деньги могли быть лишь условными представителями зо

лотых и серебряных монет, вследствие чего за пределами

государства они не имели бы хождения как лишенные стоимос-

ти Гражданам запрещалось владеть золотом или серебром, в то

время как государство накапливало их в виде резерва на слу-

чай войн, когда, возможно, потребовалось бы платить загра-

нице за наемные войска или товары. Предусматривалось, что

частные лица, возвращавшиеся с выручкой из-за границы, были

обязаны продать государству ввезенную иностранною валюту,

получив в обмен национальную, причем не золотую или сереб-

ряную, а медную.

Птолемей — сподвижник Александра Македонского и впос-

ледствии царь Египта, придерживавшийся в целом тех же

принципов, что и Платон, учредил еще большие ограничения,

потребовав от иностранных купцов, прибывавших в Египет

для закупок товаров, обменивать привезенную иностранную

валюту на местную. Наряду с такими валютными ограниче-

ниями Птолемей эпизодически использовал и торговые. Так,

иностранные купцы, приезжавшие для закупки пшеницы (а в

те времена в Египте колосились первоклассные хлеба), за-

частую сталкивались с неожиданно введенным запретом на ее

вывоз из страны При этом они не только оставались без нуж-

ного им товара, но и были вынуждены реконвертировать, т е.

опять обменивать валюту, на сей раз уже египетскую на иност-

ранную, неся потери на двойном обмене валют, но обогащая

казну в Александрии

Проходили века. Золотые и серебряные монеты продол

жали чеканиться в качестве основы существовавших денежных

систем, но вмешательство государства в валютную сферу не

11

прекращалось. Где-то на полпути от Платона к нашим временам

находим такой пример. Год — 1247. Место Валенсия в Испа-

нии. Читаем указ „Держатели иностранной монеты (имелось

в виду золотой) обязаны обменять эти авуары в 40-днсвный

срок на местные бумажные (а могло быть, пергаментные или

кожаные. — Авт.) деныи по официальному курсу”11 Валют-

ные ограничения и сегодня, хотя несколько в иных формах,

действуют во многих странах мира.

Контроль за качественным составом национальной валюты

позволял лучше контролировать также и чеканку монет, спо-

собствовал борьбе с фальшивомонетчиками, концентрировал

богатство в руках правящих кругов. Однако властелины не-

редко злоупотребляли своим правом чеканки монет, периоди-

чески уменьшая либо их вес, либо золотое (или серебряное)

содержание, оставляя номинал неизменным. Этим искусственно

повышалась платежеспособность монархов, поскольку денег

из того же количества металла чеканилось больше, что поз-

волило поддерживать пышность двора и оплачивать военные

расходы.

Использование подобных методов не проходило даром,

причем их дезорганизующее влияние могло быть настолько

сильным, что подтачивались устои даже таких мощных им-

перий, как Византийская. Действительно, баснословно обо-

гащенная завоеваниями она оставалась правящим центром

в своей части мира на протяжении нескольких веков, чему

в немалой степени способствовала политика, направленная

на сохранение полноценной золотой монеты. Но частые и до-

рогостоящие войны, ненасытная тяга к роскоши богатых слоев

населения наряду, конечно, и с другими причинами неумолимо

сокращали золотой запас, предвещая дезорганизацию денеж-

ного обращения. И тогда высокочтимая золотая монета Ви-

зантийской империи — безант — была разом уценена на 25$

добавлением других металлов, заместивших чистое золото.

Конечно, власти получили возможность чеканить из того же

количества золота вместо 100 прежних безантов 133 новых.

„Экономия” была налицо. По этот шаг, вызванный ослабле-

нием империи, лишь усугубил и ускорил начавшийся ее закат.

Хотя полновластные монархи могли произвольно расправ-

ляться с монетой по своему усмотрению, многие из них опа-

’сались самовольничать и нередко считали полезным прислу-

шиваться к мнению советников. Это приводило к тому, что

правители отказывались от соблазна и не обесценивали мо-

нету, хотя и не без корысти: согласие не урезать содержание

металла зачастую давалось в обмен на какие-нибудь приви-

легии. Так, Уильям Завоеватель в XI в. дал обещание феодаль-

ному совету не понижать золотое содержание монет в захва-

ченном графстве Нормандия в обмен на введение так назы-

ваемого „каминного налога” с каждого дома, в котором был

очаг а они были прак!ически во всех домах, стал прилиться

налог, который шел в пользу Уильяма. Великий герцог Австрии

12

Рудольф IV в 1358 ।. также дал подобное обещание, а взамен

получил все доходы от введенного 10%-ного налога на все

напитки

За время своего правления Петр I (1689 1725 гг ) обесце-

нил рубль наполовину: серебра в нем по сравнению с перво-

начальным оставалось вдвое меныпе, хотя надпись на монете

продолжала свидетельствовать, что данная монета — 1 рубль

Достигалось такое обесценение либо уменьшением диаметра

монеты, либо ее толщины, либо добавлением дешевых ме-

таллов меди, олова. Подобные деяния в те времена назы-

вались порчей монеты. Помимо официальных путей сущест-

вовали и „любительские” методы снижения реальной ценности

монеты, когда при нелегальной чеканке использовались не

только стандартные хи!рости, упомянутые выше, но брались,

например, законные полноценные монеты и с них соскабли-

вались миллиграммы металла или срезались крошечные дольки.

На современном языке понижение ценности денег хотя уже

не серебряных или золотых, а всего лишь бумажных — на-

зывают девальвацией (подробно вопросы современного изме-

нения валютных курсов рассматриваются в гл. 5) Пока же

продолжим наше исследование времен более давних.

Порча монет была особенно распространена в средние ве-

ка. И хотя „официальные” приемы обесценения находились

в руках королей, частные лица во мнотих странах Европы

имели широкие возможности для нелегальной чеканки монет.

Поскольку мелкая разменная монета изготовлялась не из

благородных металлов, а из дешевой меди и номинал монеты

намного превышал стоимость этой меди, соблазн одурмани-

вал и знатных сановников, и простолюдинов Способствовали

этому также свободная продажа маточников и чеканов — этих

необходимых для дела инструментов, а также несуразные

решения властей, которые, зачастую сами не подозревая об

этом, стимулировали разгул самодеятельного ..творчества”.

В летописи 1535 г., например, сообщалось, что „князь ве-

лики Иван Васильевич всея Руси и его мати великаа княгиня

Елена* велели переделывати старые донги на новый чекан тот о

деля, что было в старых центах много обрезанных денег и под-

месу, и в том была христианству великаа тягость; в старой

гривенке** было полтретиа рубля с гривною, а в новых гри-

венках велели дслати по три рубли; а поддслщиков, кото-

рые люди донги подделывали и обрезывали, тех велели обыски-

вати, и иные, обыскав, казнили; а старым центам впрок хо-

дили не велели ’*2

* Речь идет о малолетнем Иване IV, оказавшемся На великокняжеском

„столе” после смерти Василия 111, и о великой княгине Басне I лин-

ской — его матери и правительнице.

** Гривна (слиток серебра весом около 200 г) с XIII в стала называться

„рублем”. С закреплением рубля в качестве основной единицы рус-

ской монетной системы его серебряное содержание было снижено

13

Несмотря на строгости, чеканка фальшивых монет с умень-

шенным либо весом, либо содержанием серебра продолжалась.

Не ослабевала и решительная борьба с фальшивомонетчиками:

их наказывали кнутом, ссылали, казнили, заливая расплав-

ленный металл в горло.

Перестройка денежного хозяйства постепенно вела к тому,

что неконтролируемая частная чеканка „серебряных и золотых

дел мастерами” запрещалась и государство ставило выпуск

монет под свой контроль. Монеты должны были появляться

на свет только полновесными: из бруска (гривенки) серебра

должно было получаться 300 „денег”, 1. е. 3 рубля монетами

Но поскольку сама гривенка серебра продавалась за 3,5 рубля,

было выгоднее переплавить монеты в слитки и, продав их,

гут же получить 17% прибыли!

По прошло больше века. Какой урок был усвоен за эти

годы9 Что происходило на Руси, скажем, в 1656 г. при прав-

лении царя Алексея Михайловича, когда финансовое поло-

жение казны ухудшилось из-за воины с Речью Посполитой

и опасности войны со шведами? Тогда, в целях пополнения

казны, было решено изъять из обращения серебряные мо-

неты и заменить их медными, оставив прежний номинал:

100 рублей стало возможным начеканить из медного слитка

стоимостью менее двух рублей! Стоит ли удивляться, что даже

нищие стремились обзавестись необходимыми „средствами

производства”? Тюрьмы были забиты фальшивомонетчиками,

но остановить подпольный бизнес оказалось невозможным.

Если бы эти действия ограничивались лишь получением

незаконной прибыли фальшивомонетчиками, можно было

бы проигнорировать вопрос как локальный и поставить точку.

Но замена полноценных серебряных денег менее ценными

потянула за собой цепочку событий, быстро отразившись на

рынке: за серебро можно было купить все, а за медь — ничего.

В результате „крестьяне не почали в города возить сено и дров

и съестных припасов и почала быть от тех денег на всякие то-

вары дороговь великаа”13, поскольку товар — практически

любой — обладал определенной ценностью, а медные деньги

почти никакой ценностью не обладали. Естественно, чго никто

не хотел отдавать что-то в обмен на ничто.

Поскольку прежние серебряные монеты, еше не изъятые

из обращения, были формально уравнены с новыми медными,

естественным оказалось стремление обменять медную монету

на серебряную, а заполучив ее, припрятать до лучших времен:

рано или поздно серебряная монета должна была обрести

свою былую славу, поскольку исторически сложилось так, что

серебро было раз в 60 дороже меди.

Вьнссненис из обращения полноценных монет дешевым

суррогатом было известно давным-давно, но удивительно просто

сформулировано лишь в XVI в. английским финансистом

Т Грешемом. Закон Грешема гласил. .плохие деньги вы

тссняют хорошие”, что верно по сей день. Интересно, что суть

14

его была известна еще древним грекам Аристофан (ок 450

385 гг. до н. э.) опирался на суть этого закона, высмеивая

существовавшие порядки. В одной из своих комедий он писал

„В нашей Республике хорошим гражданам предпочитают пло-

хих, точно так же, как плохие деньги находятся в обращении,

а хорошие — исчезли”14.

Последствия царской „реформы” 1656 г. оказались самыми

тяжелыми. Началось с подорожания товаров, нарушившего

товарообмен между городами; прекратился регулярный под-

воз продуктов; разорение становилось массовым явлением,

привычные ценности теряли свой смысл Вскоре последовал

голод, косивший людей. В 1662 г. безвыходность положения

широких слоев населения привела к бунту, хотя и не против

царя: люд полагал, что дороговизна была вызвана кознями

спекулянтов Но нс только люди ратные и служилые не по-

нимали истоков происходящего — бояре и торговые люди

также не увязывали фактическую порчу денег, бездумно

санкционированную царем, с ростом дороговизны. Великому

государю и его советникам потребовался еше целый год, чтобы

попять необходимость изъятия медных денег из оборота, их

постепенного обмена на серебряные рубли по пониженному

курсу. Медный рубль уценили до I копейки. Поскольку такая

крайность тоже оыла абсурдна, держатели медных рублей

предпочитали не обменивать медные рубли на серебряные,

а переплавлять их в медные слитки и продавать медь как обыч-

ный металл для изготовления изделий, цена на который была

выше, чем на ту же медь в монетах.

Похоже, что сто с лишним лет, разделявших два описанных

выше эксперимента, никого ничему не научили

Совсем недавно нам довелось вспомнить о 1 режиме вне

всякой связи с этой книгой. Прогуливаясь по Лондону, мы

набрели на рекламный плакат, приглашавший посетить Зал

золотых дел мастеров — Голдсмите-холл. Основанное еще

в 1339 г. девятнадцатью золотых дел мастерами на улице Фостер

лэйн это здание не раз ci орало и перестраивалось, но продол-

жало отстраиваться на том же месте. Говорят, что ни одна дру-

гая компания в лондонском Сити не может похвастаться таким

территориальным постоянством. Братство гильдии золотых

дел мастеров появилось еще в XII в., а в 1462 г. компания

получила корпоративный титул: „Верховоды и община таинства

золотых дел мастеров лондонского Сити”. В погожий осенний

день в ноябре 1985 г. нынешний Голдсмите-холл праздновал

свое 150-летие и все его залы были открыты для публики,

поражая своим великолепием. Золотые и серебряные кубки,

вазы, гербовые тарелки, расставленные и развешанные в „це-

ремониальных” нишах и стеклянных горках, отражали игру

света хрустальных люстр. Ненавязчиво, но ощущалось при-

сутствие полицейских — и в форме, и в партикулярном платье,

хотя их спокойная доброжелательная манера как-то никому

15

не мешала и не вынуждала посетителей подчеркивать свою

благонадежность и порядочность.

Вдоволь насмотревшись, мы вышли на улицу, свернули

за угол и увидели название улицы. Грешем-стрит. Увекове-

чили-таки старого финансиста! А на следующий день мы встре-

тились с английским делегатом на сессии Совета Международной

организации морской спутниковой связи — ИНМАРСАТ

Джеффом Кингом. В ответ на его вопрос „Что нового и ин-

тересного вы обнаружили в Лондоне на сей раз?” — мы рас-

сказали о Зале золотых дел мастеров, а заодно и об улице,

названной в честь Грешема. ,А кто это?” — поинтересовался

Кинг.- „Тот самый, который сказал, что плохие деньги вы-

тесняют хорошие”. — „А разве бывают плохие деньги? Проб-

лема, по-моему, лишь в количестве!” — отшутился Кинг. И

действительно, в современных условиях прежнее деление денег

на хорошие и плохие в значительной степени утеряло свой

смысл. Но когда-то эти понятия были вполне вещественны

и имели в жизни довольно конкретные последствия.

Многочисленные примеры из истории денежного обращения

назидательно демонстрируют, что принципы денежной поли-

тики требуют бережного подхода и произвольные непроду-

манные решения, как правило, приводят к плачевным пос-

ледствиям Доверие и уважение к денежной единице нельзя

создать пышной декларацией. Для этого деньги должны либо

сами обладать совпадающей с номиналом стоимостью, как

это было во времена хождения золотых и серебряных монет,

либо обеспечиваться мощным резервом хороших товаров.

Когда такого обеспечения нет, деньги обречены на посте-

пенное обесценение, на потерю уважения к ним. Третьего не

дано.

При сравнении вреда, наносившегося деньгам разными „пор-

чами”, представляется, что если бы обесценение происходило

по вине только фальшивомонетчиков, го беда была бы управ-

ляемой. Но намного более сложным положение становилось

тогда, когда денежными махинациями начинали заниматься

властелины — короли и многочисленные светские и духовные

феодалы. Недаром говорят, что Людовик XIV принес Нидер-

ландам больше ущерба своими валютными манипуляциями,

чем своей армией.

Итак, золотые и серебряные монеты были по своей сути

надежными, устойчивыми деньгами За это на них и совершались

постоянные покушения — со стороны и разбойников с боль-

шой дороги, и фальшивомонетчиков, а всего опаснее со сто-

роны королей.

Была, конечно, и медная монета, но она оставалась мелкой

вспомогательной разменной монетой, которая не могла пре-

тендовать на роль заменителя более ценной монеты, поскольку

не обладала достаточной реальной стоимостью. Так уж пове-

лось, что никто из специалистов монетарной сферы никогда

не скажет, что медная монета изготовлена из „металла”, пос-

16

кольку под последним в силу традиции подразумевается либо

золото, либо серебро.

Но что же тогда говорить о бумажных деньгах — этих „не

имеющих ценности клочках бумаги”? Если их можно прирав-

нять разве что к медным деньгам из-за практически полного

отсутствия реальной стоимости (учитывая относительно де-

шевые материал и изготовление), то по какому праву они

обращаются, оплачивая и тем самым обеспечивая движение

товаров и их переход из одних рук в другие? Неужели бумага

стала мерилом стоимости? Неужели только потому, что с бу-

мажной купюры бесполезно соскабливать миллиграммы или

срезать у них уголки? Не означает ли это, что раз бумажные

деньги нельзя сократить ни по весу, ни по размеру — т. е. по

их „бумажному” содержанию, то, следовательно, их нельзя

обесценить?

К сожалению, можно. И очень быстро. Причем в масштабах,

неведомых для обращения металлических денег: печатный

станок способен довольно дешево выпустить любое количество

денег, а если не хватает бумаги — всегда можно повысить но-

минал и печатать на той же бумаге купюры достоинством

не в 10 или 100 единиц, а в миллион, миллиард, триллион.

Чтобы лучше понять сущность бумажных денег и их спе-

цифические черты вернемся на несколько веков назад Отно

сительно недавно, скажем в XVII в. — во времена трех муш

кетеров, кардинала Ришелье и Людовика XIII*, можно было

наблюдать следующую картину. Некто, имея слиток золота

или увесистый кошель с золотыми монетами, решает оставить

эти сокровища на хранение в респек1абельном банкирском

доме. После определения проб и тщательного взвешивания

банк выдает расписку в принятии такого-го количества золота.

Эта „банковская записка”, или, как ее стали называть, банк-

нота, была чрезвычайно удобна в пользовании Она была равно-

сильна золоту, поскольку в любое время могла быть обме-

нена на депонированный ранее м.еталл. В силу этого банкноту,

выданную надежным и известным банком, с уверенностью

принимал в качестве платежного средства любой другой чело-

век, если он питал достаточно доверия к данному банку. По-

скольку теперь он мог либо обменять эту банкноту на золото

в банке, либо использовать се для платежа третьему лицу, а

тот — четвертому и т. д., банкнота все больше становилась

похожей на бумажные деньги, известные всему миру сегодня

Однако имелись и очевидные отличия: сегодняшние деньги

во всем мире не обеспечены золотом ни один к одному, ни

* Обращает на себя внимание забавный исторический иллогизм: короли

Франции Луи утвердились в русских текстах не иначе как с немецким

акцентом - Людовики. Хорошо хоть золотая монета продолжала

называться „золотым Луи” - „Луи д’ор”, а не превратилась в „Людо

вика д’ор” по воле германофилов. Луи, правда не одиноки: английских

королей Уильямов мы лучше знаем под именем Вильгельм, английских

же Чарлзов и французских Шарлей — как Карлов и т. д.

17

в любой инои пропорции и поэтому не являются свободно

конвертируемыми в золото. Кроме того, банкнота, будучи

вполне законным документом, тем не менее не везде явля-

лась законным платежным средством она не была обязательна

к приему во все виды платежей, как зто принято с современ-

ными деньгами. Это означало, что если кто-то не желал принять

банкноту в качестве платежа за партию товара, то его нельзя

было принудить к этому. Держателю банкноты пришлось бы

в таком случае сначала пойти в банк, обменять ее на закон-

ное платежное средство — золотые монеты и только тогда произ-

вести платеж. Никто не смел отказаться от платежа этими

монетами, поскольку 'они являлись законным платежным

средством. Но постепенно выпуск (эмиссия) банкнот все боль-

ше концентрировался сначала в крупнейших банках, а со

временем — в одном государственном центральном банке.

А вот уже после этого отказ от приема платежа банкнотой

стал невозможным. Так завершилась монополизация эмиссии

банкнот государством, после чего руки у государства оказались

свободными делать с банкнотой все, что ему хотелось.

Центральные банки в основу выпуска своих банкнот, ко-

торые в России стали известны под названием банковских

(или кредитных) билетов, также стремились заложить прин-

цип 100%-ного золотого или серебряного покрытия, т. е. на

каждый рубль, фунт, франк и т. д. иметь в подвалах эквива

лентное количество металла. Но это лишь в теории. На прак-

тике выпуск бумажных денег всегда превосходил накопление

золотых резервов, поскольку предполагалось, что не каждый

потребует обратить бумажные деньги в золото, а если и каж-

дый — то не все сразу А если все сразу? Тогда крах, банкротст-

во банка, поскольку если бумажная эмиссия обеспечена, ска-

жем, на 50% золотом, то лишь половина предъявленных банку

банкнот с требованием обратить (конвертировать) их в золото

будет обменена. Остальные 50% купюр окажутся необмени-

ваемыми на золото. И это несмотря на то, что на каждой банк-

ноте письменно обещана ее свободная конверсия по первому

требованию и в неограниченном количестве в фиксирован-

ное количество золота. Отсюда и термины свободно кон-

вертируемая валюта, фиксированная (или стабилизированная)

по ее золотому содержанию. Когда наступала угроза разоре-

ния государственного золотого запаса, центральный банк, стре-

мясь предвосхитить такое развитие событий, объявлял о

прекращении обмена банкнот на золото по фиксированному

паритету. Тем самым валюта переходила со статуса фикси-

рованной валюты на статус гибкой валюты, т. е. валюты с гиб-

ким курсом

Таким образом, истоки уязвимости бумажных денег в том,

что металлические деньги, сами являясь носителями стоимости,

были гарантией стабильности приравненных к ним банкнот

только до тех пор, пока центральный банк не отказывался

свободно конвертировать их в золото. История денежного

18

обращения свидетельствует о неуклонном постепенном обес-

ценении валют по отношению к золоту и о чередовании при-

менения странами то фиксированных, то гибких курсов Эти

понятия распространялись не только на фиксированное золо-

тое содержание банкнот, но и на сопоставимость золотых монет

и банкнот различных государств. Так, если в монею одной

страны было 5 г золота, а в монете другой 10 г, их курс

равнялся соответственно 2:1. При фиксированном золотом

содержании банкнот этих стран их паритетный обмен также

происходил но такому же соотношению Но стоило появиться

отрицательным симптомам, трозившим нарушением денеж-

ного обращения в одной из стран, как тут же понижалось до-

верие к ее бумажным деньгам как в этой стране, так и в других

государствах. В то же время кризис практически не влиял

на курс золотых монет, поскольку их ценность была не декла-

ративной, как у бумажных денег, а субстантивной она ко-

ренилась в присущей этому металлу стоимости.

Отказ от фиксированного золотого парите!а банкнот обычно

вызывался серьезными экономическими трудностями страны

Кризисы, неурожаи, войны являлись важнейшими причинами

нарушения валютной стабильности, однако военные расходы

всегда служили наиболее критическим дестабилизирующим

фактором для валютных курсов. Это без труда прослеживается

на примерах как феодальных времен, так и эпох капитализма

свободной конкуренции и монополис!ичсского капитализма.

Когда денежные системы основывались на золотой либо

на серебряной монете, говорили, что они основываются на

золотом либо серебряном монометаллизме. Если же в их

основе лежали оба металла, то такая основа денежного обра-

щения называлась биметаллизмом. XIX в., нссмшря на всеоб-

щее движение к фиксированным курсам на .монометалличес-

кой золотой основе, не являлся примером валютного спо-

койствия Лишь искажая и идеализируя юбрые старые времена,

можно утверждать, что валютные отношения XIX в. развивались

без чрезвычайных происшествий. Само рождение прошлого

века ознаменовалось эпохой наполеоновских войн и неусюй-

чивостью валют в результате поражения Австрии ее гульден

лишился фиксированного паритета еще в 1797 г., а Пруссия

в 1806 г. перевела свою валюту на гибкий курс, поскольку

панические востребования золота в обмен на банкноты нс мог-

!И быть осуществлены центральными банками этих стран

В основе таких ианик лежали следующие опасения При

иноземных нашествиях циркулировавшие прежде бумажные

деньги могли быть отменены завоевателем и потерять всякую

ценность — нуллифицироваться Когда возникали подобные

опасения, людей охватывало стремление срочно обменять бу-

мажные деньги на эквивалентные золотые Но по закону Гре-

шема хорошие деньги т. е золотые, в такой ситуации буду!

припрятываться, а плохие — бумажные — окажутся в изобилии,

и их вскоре начинают в частном порядке обменивать на зо-

19

логые, хотя и с солидном доплатой. Охарактеризовать такой

частный обмен как спекуляцию было бы, вероятно, правильно,

но только если с самого начала признать, что в данной купле-

продаже спекулируют обе стороны — как продавцы золотой

монеты, так и ее покупатели.

Действительно, на многих языках слово „спекуляция" озна-

чает размышление. оценку, взвешивание всех „за” и „против".

В нашем примере продавец монет рассчитывает, что неприятель

нс захватит его страну, опасность минует и со временем на-

циональная бумажная валюта стабилизируется и вернется к

прежнему соотношению с золотой монетой. Исходя из этого

если оп сейчас получит за свои 100 золотых единиц 500 бу-

мажных, го впоследствии он сможет реконвертировагь эти

500 в 500 золотых. В этом его расчет, его „спекуляция” По-

купатель же опасается, что оккупация произойдет, бумажные

деньги нуллифицируются, его 500 бумажных единиц можно

будет оставить себе разве что на память, в связи с чем он сот па-

сен обменять их хотя бы на 100 золотых — их всегда удастся

обменять по весу на новые деньги завоевателя. На таком рас-

чете строится „спекуляция" покупателя золотой монеты.

Приведенные размышления не абстрактны, они имели под

собой реальную почву. В 1797 г. в Англии, например, распрост-

ранилась весть о появлении французских военных судов в

Па-де-Кале и якобы о начале высадки войск Наполеона на

английском побережье Хотя до сих пор продолжаются дебаты

была ли высадка или нет (похоже, что и не была), по доподлинно

известно, что весть о ней вызвала общую тревогу и панический

спрос на золотые цены и в обмен на бумажные, причем, боясь

подделки, принимали только монету, отвергая слитки. Посколь-

ку эти события наслоились на неблатоприятное сочетание других

факторов предоставление субсидий союзной Австрии и ее

последующее поражение, возросшее отрицательное сальдо

торгового баланса, неурожай, то золотой запас Банка Англии

мгновенно сократился с 8 млн. до 2 млн. фунтов стерлингов

Была предпринята попытка восполнить недостаток золотых

монет перечеканкой испанских, но из-за недостатка времени

ограничились овальным оттиском не очень чтимого короля

Георга 111 поверх изображения еще менее уважаемого испан-

ского монарха, что породило едкое двустишие:

„Чтоб доллары испанские парод не отверт хч,

Банк профиль дурака к ослу пририсовал '*

Поскольку эта мера нс смогла спасти фунт стерлингов.

Банк Англии дчя предотвращения дальнейших потерь золота

отказался от фиксированного курса банкнот к золоту, сведя

английскую валюту с фиксированного на гибкий курс; вос-

становление обратимости началось тишь в 1818т.

Спекуляция велась нс только с валютой, но и с ценными

бумагами — акциями, облигациями, закладными под ттедви

20

жи.мость, которые, как и бумажные ясный, в случае вторжения

могли обесцениться Хрестоматийным стал эпизод из истории

спекулятивной ит ры биржевого капитала, ценность которою

взлетала и падала в зависимости от вестей с паля боя. Место

действия - Ватерлоо. Год — 1815 Центральная фит ура и ис-

куснейший игрок - Натан Ротшильд - банкир из английской

ветви Ротшильдов.

Ко времени битвы под Ватер тоо пять сыновей старого франк-

фуртского дельца Лмшеля Ротшильда, обосновавшись в

в Лондоне, Париже, Вене, Генуе и Франкфуртс-на-Майнс.

обзавелись сетью собственных почтовых карет, сновавших по

дорогам Европы, пароходов, пересекавших Ла-Манш, юнцов,

быстрыми тенями проносившихся по улицам столиц Они пе-

ревозили наличные деньги, ценные бумаги, письма (в том числе

любовные письма монархов, не доверявших собственным

курьерам) и наиболее важное — новости, причем самые пос-

ледние, опережая всех конкурентов на биржах. В июне 1815 г

не было в мире более ценной информации, чем вести о резуль-

татах сражения при Ватерлоо, решавшей судьбу Европы Лон-

донская биржа „вытят и в а. та шею", пытаясь уловить первые

отголоски этой битвы: если выигрывает сражение Наполеон

английские ценные бумаги должны были обесцениться если

проигрывает Франция — Ант тия спасена, а британские ценные

бумаги возрастут в цене.

Существует с десяток версий о том, как Ротшильды обра-

тили поражение Наполеона в небывалый финансовый триумф

для себя. Поскольку ;тля нашего повествования существенны

в конечном счете не детали, а принципы этой операции, вос-

становим шаг за шатом основную канву событий по одной

из версии.

В течение тридцати часов судьба Европы была окутана ды-

мом битвы. 19 июня 1815 г. в конце дня агент Ротшильда

Ротворт торопливо взошел на борт судна в порту Остенде.

В руке была зажата голландская* газета, еще сырая от печати

На рассвете 20 июня он уже стоял на английском берегу на

причале в Фолкстоне, наблюдая за реакцией прибывшего из

Лондона Натана Ротшильда, быстро читавшего ведущий абзац

Через мгновение Ротшильд уже торопился в Лондон с сооб-

щениями о победе, опережая на несколько часов посыльных

командующего союзными войсками под Ватерлоо лорда Вел-

линг тона.

В подобной ситуации стандартным ходом было бы ринуться

на биржу и, пока все заняты панической распродажей акций,

недвижимости и иных ценностей, скупать, скупать, скупать.

Но Ротшильдов всегда отличала нестандартность мышления

Положение в обществе было необходимо Натану Ротшильду

больше денег. Деньги он имел, а общественною статуса никак

* Напомним, что Бельгии в тот период еще не было: она образовалась

лишь в 1830 г.

21

не мог добиться. Он не был ни лордом, ни пэром, и пока он

не обладал титулом, вход в парламент ему был заказан. А путь

к титулу лежал через выдающиеся заслуги перед королевой.

И Ротшильд торопится не на биржу, а к членам правительства

ее величества, чтобы те первыми в Англии узнали не то тько

радостные, но и коммерчески выгодные известия. Однако

никто из членов кабинета ему не поверил, поскольку до Лон-

дона незадолго до этого дошли сведения о поражении Be -

лингтона на фланге у Кагр Ьра. И Ротшильд поспешил на биржу.

Иной делец в его положении, вероятно, срочно вложил бы

целое состояние в ценные бумаги резко упавшие в цене из-за

печальных известий о потере Катр Бра. Таков был бы второй

стандартный ход. Но Ротшильд не покупал: он ПРОДАВАЛ!

Через своих брокеров он продавал ценные бумаги в огромных

количествах, понижая и без того низкие цены.

Авторитет Ро гшильда на бирже был феноменальным, и лю-

бая его крупная сделка была способна всколыхнуть рынок,

повысив или понизив спрос. Поскольку Ротшильд продавал

ценные бумаги продолжали катастрофически падать в цене,

а он все стоял в биржевом зале у колонны, которую и поныне

именуют ,.колонной Ротшильда” и, подавая едва уловимые

знаки своим агентам, продолжал задуманную им рискован-

ную операцию. „Ротшильд знает, — с горечью шептались на

бирже, — Ватерлоо проигран!”.

С великолепным чутьем игрока Ротшильд понижал цены до

той последней секунды, когда он дал своим брокерам неожидан-

ный сигнал: .ПОКУПАТЬ!” Огромные ценности, представ-

лявшие собой целые состояния, в течение нескольких минут

перешли в собственность Ротшильда за мизерную долю их

действительной стоимости. И только затем пришли официаль-

ные вести о победе при Ватерлоо, мгновенно взвинтившие цены.

Бесполезно гадать, сколько надежд и накоплений было

сметено этой сфабрикованной паникой, сколько промышлен-

ных предприятий перешло в собственность Патана Ротшильда

в июне 1815 г. не говоря уж о целых коллекциях полотен

Ватто и Рембрандта16.

Такова цена информации! Таковы результаты спекуляций!

В период ликвидации экономических последствий войн,

навязанных Наполеоном большей части Европы, пострадав-

шие от них страны обратились к восстановлению денежного

хозяйства и к стабилизации валют В XIX в. отказ от гибких

курсов не обратимых в золото бумажных денег и переход

на фиксированные курсы происходили неодновременно и нс-'

единообразно, поскольку в одних странах паритет объяв, ялся

по отношению к золоту, в других все еще к серебру, а в

некоторых — на биметаллической основе как к золоту, гак

и к серебру. К тому же кризисы и войны продолжали питать

инфляцию в различных странах, приводя к периодическим

отказам от свободной обратимости банкнот в золотые (или

серебряные) монеты. Так:

22

русский рубль был наделен фиксированным серебряным

содержанием по реформам 1839 и 1843 п. Однако серия войн

(в 1849 г. на стороне Австрии, в 1853—1856 гг. — Крымская

война против интервенции англичан, в 1878 г. — война с Тур-

цией и др ) привела к усилению инфляции в стране и обесце-

нению рубля. В результате обратимость рубля в благородный

металл — на сей раз в золото — была введена лишь в 1897 г.,

просуществовав после этого всего 17 лет, когда с началом

первой мировой войны свободная конвертируемость в золото

была ликвидирована;

революция 1848 г. во Франции привела к двухлетнему от-

казу от обратимости банкнот в металл- франко-прусская война

1870—1871 гг. вновь привела к отмене конвертируемости

франка, которую удалось восстановить лишь в 1878 г.

гражданская война в США 1861-1865 гг. вызвала инфля-

ционную эмиссию бумажных долларов, в результате чего их

фиксированное серебряное содержание было отменено. Этот

шаг оказался своевременным: за годы войны цены возросли

в 90 раз. Несмотря на последующее повышение курса доллара,

его свободную конвертируемость в серебро по фиксированному

курсу удалось восстановить только в 1879 г., а в золото

в 1900 г.

Переход к золотому монометаллизму был постепенным

и в значительной степени стихийным процессом. Золотой стан-

дарт появился в Англии, например, в XV1I1 в (по некоторым

сведениям — в XVII в.), однако он не был введен каким-либо

специальным актом, а как бы стихийно самоутвердился. Счи-

тают, что даже Исаак Ньютон, занимавший в ту пору пост ди-

ректора монетного двора и исчислявший стоимость золотой

гинеи в серебре, вряд ли имел в виду последующее учреждение

золотого стандарта, хотя к середине XVIII в. золото оконча-

тельно вытеснило серебро в качестве основы стандарта в

Англии

Тяготение к золотому монометаллизму в XVI11 XIX вв.

объясняется усилением развития внешнеэкономических свя-

зей, требовавших большей стабильности от обслуживавших

их национальных валют. Одним из условий введения государст-

вами золотого стандарта являлось накопление ими золотых

резервов. Возможности для этого резко возросли в 50-е годы

XIX в. с открытием новых золотых месторождений в Кали-

форнии и Австралии и особенно в 90-е годы, когда золото было

найдено в США на Клондайке и Юконе, а также в Южной

Африке. Англия, однако, как уже отмечалось, отменив зо-

лотой стандарт в 1797 г , смогла официально восстановить

его лишь после 24-летнего перерыва в 1821 г., Германия ввела

его в 1871 г., Франция, Бельгия, Швейцария и Италия — в 1878 г.

Очевидно, что наличие золотого стандарта в одной или несколь-

ких странах еще не превращало его в международную систему.

Лишь принятие рядом стран добровольных обязательств по

беспрепятственному движению золота через границы, от рани-

23

чению эмиссии национальных банкнот, свободному обмену

банкнот на золото и т. д. ознаменовало собой появление про-

образа международной валютной системы - первой в истории

человечества.

Хотя наличие металлических стандартов в принципе должно

было сокращать колебания валютных курсов, т. е. содейство-

вать их устойчивости, тем не менее XIX в. был насыщен бур-

ными валютными потрясениями. Валютная сфера этот

барометр межгосударственных экономических отношений

не могла функционировать гармонично и бескризисно в усло-

виях развития противоречий капиталистического мира, соз-

дававших предпосылки для новых войн за передел мира.

И зря, пожалуй, современные консерваторы ностальгически

вздыхают по „настоящим” золотым — деньгам XIX столетия

(как будто они их помнят!), поскольку постоянно устойчивых

денег не было и тогда.

1 Маркс К., Э и г е л ь с Ф. Соч. — Т. 23. — С. 142.

2 Цит. но: Ellis A. Heir oi Adventure. — L.. 1960. — P. 97.

3 M арке К., Э ii i e л ь с Ф. Соч. — 'Г. 13. - С. 13ч.

' Гофман К. .Можно ли сделать золото? — Л.: Химия, 1984..

С. 6.

5 См.: Green Т. The World of Gold Today. — L.. 19/3. — P. II.

6 I b i I .

Маркс К., Э н г e л ь с Ф. Соч. — Т. 13. — С. 136.

8 Trillin R. The Gold and the Dollar GnsiS. — New Haven, 1961.

P. 89.

9 Green T. The World of Gold Today P. 232.

10 G a I b r a i t h J. K. Money. Whence It Caine, Where II Went.-

I.. 1979. P 17 18

" Ei n i i g P. The Hislory of Foreign Exchange. — I... 1962. — P. 106.

2 Цит. no Векслер А Мельников а А. Московские клады

M.: Московский рабочий, 1988. — С. 87.

13 Цит. по: К а ц с н е л е и б а у м 3. С. \чение о деньгах и кредите. —

Ч. I: Деньги и денежное обращение. — Ярославль, 1923. С. 133.

14 Цит по: finzig Р The If story of foreign Exchange P. 40.

15 Цит no G a I b r a i 11 .1 К Мопсу P. 44 45.

16 Cm.: l-’rederic M. The Rothchihls. — I... 1962. — P. 53 — 54.

24

1

Издавна говорят, что первой жергвой

войны являлась правда Не исключено, что

деныи могут претендовать на приоритет

Джон Гэлбрейт, современ

ный американский эконо-

мист

Глава 2

ЗОЛОТО И ТАИНСТВА ВАЛЮТНОГО КУРСА

2.1. РОЖДЕНИЕ МЕЖДУНАРОДНОГО ЗОЛОТОГО

СТАНДАРТА

Итак, к концу XIX в. из разрозненных национальных денеж-

ных систем, строившихся на золотомонетном базисе, впервые,

причем стихийно, без какого-либо организационного форума,

сложилась международная система золотомонетного стандарта.

Этой системе суждено было просуществовать лишь до начала

первой мировой воины, но и за сравнительно короткий срок,

ограниченный двумя-тремя десятилетиями, она успела завое-

вать столько сторонников и такой авторитет, что до сих пор

золотомонетный стандарт величают истинным, классическим

золотым стандартом.

Россия одной из последних ввела золотомонетный стандарт:

начиная с 1897 г. Государственный банк России начал свобод-

ную продажу и покупку золотых монет на кредитные билеты

(оанкноты) но фиксированному курсу, что укрепило курс

рубля к другим валютам. Тем самым закончилась эпоха „не-

разменного бумажноденежного обращения”: кредитные билеты

и золотая монета стали обращаться на равных. Денежный ры-

нок страны установил надежные связи с международным де-

нежным рынком, на котором покупалась и продавалась золотая

монета из России.

Капитализм уповал на классический золотой стандарт как

на панацею от кризисов, внешнеторговых рисков, инфляции

и даже войн. Полагали, что с его появлением на землю должна

Оыла снизойти всеобщая экономическая и политическая гар-

мония. Но ей не суждено было осуществиться через столетие

после кровопролития у Бородино и под Ватерлоо мир был

вновь ввергнут в пучину войны. Вновь война сотрясает Европу,

и вновь деньги становятся ее непосредственной жертвой. Причем

в ряде случаев деньги становились жертвой даже до наступле-

ния военных событий.

Действительно, первая мировая война разгоралась больше

месяца: 28 июня 1914 г. конспиративной группой „Молодой

Боснии” был убиг наследник австро-венгерского престола;

18 июля президент Пуанкаре прибыл в Петербург с визитом

25

к Николаю II в целях определения совместной позиции Франции

и России против германо-австрийского блока; 30 июля была

объявлена мобилизация в Германии, а 31 в России. В ответ

на зто 1 августа Германия объявила войну России, а 3 августа —

Франции; ввиду нарушения Германией нейтралитета Бельгии

Великобритания на следующий день 4 августа объявила войну

Германии Но закон, принятый Государственной думой еще

27 июля 1914 г., уже провел грань между довоенными и воен-

ными формами денежного обращения России- принципы золо-

того монометаллизма, заложенные в 1897 г. в основу свобод-

ной обратимости банкнот на золото по фиксированному зо-

лотому содержанию, были отменены.

Приостановка обмена*, как отмечал в начале 20-х годов

профессор Московского университета 3. С. Каценеленбаум,

объяснялась тем, что в момент исключительного потрясения

денежно-кредитного оборота требуются экстренные меры для

сохранения золотого фонда страны. На заседании Государст-

венной думы министр финансов П. Барк заявил, что отмена

обратимости требовалась „безотлагательно, так как каждый

день промедления вел бы к сокращению золотых запасов;

сохранение же золота является вернейшим залогом для ско-

рейшего восстановления металлического обращения, когда

обстоятельства военного времени минуют”1.

Эта мера должна была не только позволить правительству

печатать столько бумажных денег, сколько было нужно для пок-

рытия непроизводительных военных расходов, не только пре-

дупредить рост частного спроса на золото, хранившееся в ре-

зервах, но и оградить золотой запас от посягательств других

стран, в том числе и вражеских. Последние теперь не могли

по разным каналам предъявлять российские бумажные деньги,

включая фальшивые**, к обмену на золото — такой обмен был

прекращен Так одним росчерком пера было ликвидировано

золотое обеспечение кредитных билетов Государственного

банка России.

Дополнительный выпуск бумажных денег, освобожденный

от тормозов золотого стандарта, развивался стремительно.

Если до войны при золотом запасе свыше 1,5 млрд. руб. Госу-

дарственный банк России мог выпустить кредитных билетов

на такую же сумму, а сверх этого — еше на 300 млн. „непокры-

тых” рублей, то с вступлением в войну правительство увели-

чило общую эмиссию сначала до 2,5 млрд, в 1915 г , а к концу

1916 г. — до 6,5 млрд. руб. Но даже это не шло ни в какое

сравнение с гигантскими масштабами разрушительных дейст-

вий Временного правительства: вскоре после февральской

* Укоренился сомнительной правильности перевод с иностранного — „раз-

мен”, хотя была еще попытка внедрить в русский язык и термин

„вымен”

**Известны факты, когда, готовясь к войне, будущий агрессор печатал в

больших количествах фальшивые деньги страны-жертвы для экономи-

ческой диверсии путем разрушения ее денежно кредитной системы.

26

революции в марте 1917 г. — эмиссия возросла до 8,5 млрд.,

а затем увеличивалась в среднем более чем на миллиард рублей

в месяц, достигнув 16,5 млрд. руб. в октябре 1917 г.

Как видим, нового в этом было мало. За весьма короткую

историю бумажных денег в России (первые из них появились

в 1769 г. при Екатерине II) случаев нарушения законодатель-

ных норм их эмиссии было немало, несмотря на достаточно

авторитетные заверения Еще в манифесте 1786 г. было объ-

явлено о денежной реформе и об образовании Государствен-

ного Ассигнационного Банка (в те времена каждое слово в

названии писалось с большой буквы), а одновременно тор-

жественно провозглашалось: „Узаконяем самодержавной от

Ьога нам данной властью и обещаем святостью слова царского

за нас и преемников Императорского российского престола,

что сила банковских ассигнаций никогда и ни в каком случае

не долженствует простираться в нашем государстве выше

100 мил. р.”2. И это говорилось тогда, когда звонкой моне-

ты — серебряной и медной, находившейся в Банке в качестве

официального покрытия, было всего на 20 млн. руб. А еще

через десять лет, ко времени смерти Екатерины II, выпуск

ассигнаций дошел, несмотря на „слово царское”, до 157,7 млн.

руб. Стоит ли удивляться, что металлическая монета почти

полностью исчезла из обращения?

Однако вернемся к Временному правительству. При стре-

мительных темпах проводимого им обесценения банкнот спе-

куляция на бумажных деньгах стала уделом обывателя. Там

же, где делались крупные ставки, на кон ставились не купюры,

а политические режимы, короны, монархии. Такая игра имела

огромную притягательную силу на Западе, и, как и сто лет

назад, среди игроков мы встречаем одного из членов клана

Ротшильдов. С опытом, полученным на Лондонской бирже

во времена Ватерлоо, знаниями, приобретенными впослед-

ствии в закулисных аферах и по реставрации монархизма в

Неаполе и в финансировании притязаний Великобритании в

Крымской войне 1853—1856 гг., представители этого семейства

вновь вышли на русский рынок, передав Временному прави-

тельству для использования в борьбе с нараставшим револю-

ционным движением 1 млн. руб., вырученных от размещения

займа на Западе. „Если вы связаны с крупным деловым объеди-

нением, вы просто обязаны заниматься политикой: не делать

этого - значит не поступать реалистично”, - оправдывал много

лет спустя подобного рода .деловую” активность управляющий

директор крупнейшего в мире алмазного концерна Де Бирс -

Харри Опенхаймер3.

Как видим, некоторые традиции живучи. Но времена ме-

няются: Октябрьская революция в России смела Временное

правительство, а с ним — и миллионную взятку за несостояв-

шиеся концессии в Баку и на Урале.

Прекращение обмена банкнот на золото в первые дни войны

наблюдалось не только в России, но и в большинстве других

27

стран, охваченных войной. Одновременно были прекращены

чеканка и выпуск в обращение золотых монет, запрещен

экспорт металла Из воюющих стран лишь в Великобритании

и Франции обращение золотых монет в течение первого года

войны продолжалось более или менее беспрепятственно. Од

нако в начале второго года и там обмен денежных знаков на

золото был фактически прекращен. Юридически фунт стер-

лингов продолжал считаться обратимым в золото, и золото

все еще могло экспортироваться В действительности, однако,

из-за действий германских подводных лодок опасность потерь

при транспортировке настолько возросла, что правительство

не позволяло страховать перевозку золота от военных рисков,

заблокировав тем самым нормальный экспорт металла. В ре-

зультате передвижения золота были только межгосударствен-

ными, причем транспортировка осуществлялась на военных

кораблях. Как это ни парадоксально, но официальный запрет

на экспорт золота из Великобритании был объявлен лишь после

окончания войны в марте 1919 г. — одновременно с отказом

от паритета фунта стерлингов к золоту и с переходом на гиб-

кий, произвольный курс.

Первая мировая война вызвала почти всеобщий отказ от

фиксированного золотого содержания национальных денег

и переход на нестабильные гибкие курсы, определяемые в

основном спросом и предложением на валюты. Фиксирован

ность в классическом смысле, опиравшаяся на принципы зо-

лотомонетного стандарта, была почти повсеместно ликвиди-

рована, что означало и ликвидацию свободной обратимости

валют в золото.

Единственной крупной страной, в которой продолжал

функционировать золотой стандарт с обращением золотых

монет, являлись Соединенные Штаты Америки, в которых

слышались лишь отдаленные отголоски войны. Однако и

США, вступив в войну в 1917 г., установили эмбарго на вывоз

золота.

Довоенные надежды на всесильность золотого стандарта

связывались с ожиданием того, что страны, в которых сущест-

вовала подобная денежная система, смогут „автоматически”,

путем „саморегулирования” выравнивать балансы во внешне-

экономических отношениях, а коль скоро будут ликвидированы

экономические противоречия, то не станет оснований опасаться

и военных конфронтаций. Вряд ли стоит останавливаться на

ошибочности подобных иллюзий. Даже буржуазные авторы

вынуждены время от времени признавать реальности. Так,

эпоху начала XX в. весьма критически оценивал бывший пре

зидент Международного валютного фонда Пэр Якобсон

,Когда мы оглядываемся на времена золотомонетного стан-

дарта, существовавшего до 1914 г., мы часто забываем, что

и тогда, как и теперь, периодически были кризисные периоды,

подвергавшие отдельные валюты огромным перенапряже-

ниям”4.

28

Золото, находясь в основе денежных систем в домонопо-

листический период, стабилизируюше воздействовало на эко-

номику стран лишь в периоды спокойного экономического

развития именно в силу своих антиинфляционных качеств,

способствовавших в конечном счете автоматическому выправ-

лению платежных балансов. Эта устойчивость в наибольшей

мере соответствовала требованиям капитализма свободной

конкуренции, создавая благоприятные условия для развития

производства, поскольку на базе валютной стабильности полу-

чили широкое развитие капиталистический кредит, между-

народные расчеты, иностранные инвестиции.

Однако жесткая привязка денежных систем к золоту ли-

шала их маневренности в кризисные периоды, что неоднократно

приводило к отказу стран от обратимости банкнот в золото

по фиксированному курсу. Когда в кризисных условиях воз-

никала потребность в дополнительной эмиссии, то золотомо-

нетный стандарт, будучи стандартом не управляемым властями,

а стихийным, не допускал быстрого и произвольного увели-

чения или сокращения денежной массы применительно к

конкретным потребностям данного периода. Отсутствие эмис-

сионной гибкости во времена экономических трудностей усугуб-

ляло кризис отрицательным воздействием на производство

и сбыт и способствовало массовому банкротств} фирм

и банков.

Совокупность перечисленных факторов стимулировала даль-

нейшее усиление присущих капитализму противоречий. В этих

условиях государственно-монополистический капитализм тре-

бовал свободы для своего развития В валютной сфере зто

привело к распаду относительно устойчивой системы золото-

монетного стандарта и к последовательной — продолжавшейся

до 70-х годов его замене прогрессивно „урезаемыми" видами

золотого стандарта на всех дальнейших этапах общего кризиса

капитализма.

Но прежде чем перейти к непосредственному разбору эво-

люции золото-валютных проблем 20-х и последующих годов,

коснемся некоторых элементов теории, которые могут ока-

заться полезными для понимания последующего изложения.

Нарастание и обострение экономических и политических

противоречий капитализма периодически вынуждают госу-

дарства изменять свои денежные системы, денежные стандарты

и формы валютных курсов, приспосабливая их к постоянно

меняющимся условиям. Проявление фиксированности и гиб-

кости валютных курсов в различные эпохи происходило неоди-

наково: их характерные особенности изменялись с трансфор-

мацией денежных систем и стандартов. Рассмотрим основные

условия, определявшие существование тех или иных форм

валютных курсов от эпохи монометаллизма (в некоторых

случаях — биметаллизма) до существующих ныне бумажно-

денежных систем, а также причины их замены новыми, после

довательно менее стабильными формами.

29

Понимание проблем валютных курсов и в частности, проб-

лемы фиксированных и гибких курсов и валютной обрати-

мости возможно лишь на основе анализа действующего на

конкретном историческом этапе типа денежной системы. Дня

этого представляется полезным методологически и термино-

логически определить содержание следующих трех взаимо-

зависимых звеньев денежно-валютной сферы*.

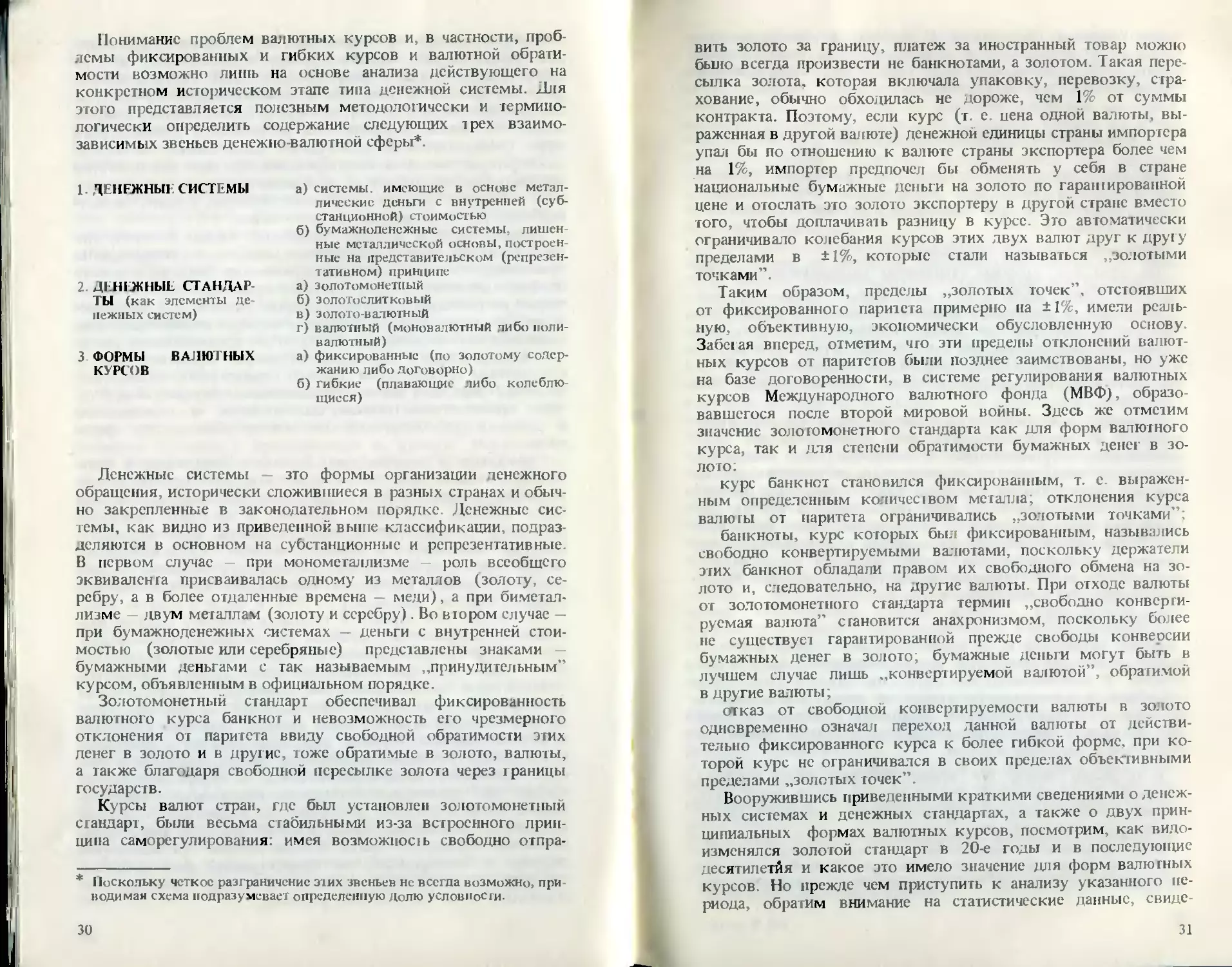

1. ДЕНЕЖНЫ! СИСТЕМЫ

2.ДЕН1ЖНЫЕ СТАНДАР-

ТЫ (как элементы де

нежных систем)

3 ФОРМЫ ВАЛЮТНЫХ

КУРСОВ

а) системы, имеющие в основе метал-

лические деньги с внутренней (суб-

станционной) стоимостью

б) бумажноденежные системы лишен-

ные металлической основы, построен-

ные на представительском (репрезен-

тативном) принципе

а) Золотомонетный

б) золотослитковый

в) золото валютный

г) валютный (моновалютный либо поли-

валютный)