/

Текст

обновление основного капитана в США

ПЕРЕВОД С АНГЛИЙСКОГО

Общая редакция, вступительная статья и послесловие кандидата экономических наук Ю. В. Нуреннова

<П,

Москва „Прогресс11 1977

Переводчики: ЕЛЕКОЕВ С. А., ДМИТРИЕВА О. В. СМИРНОВА С. А.

Монография представляет собой систематизированное изложение основных документальных материалов, отражающих историю формирования и современные направления амортизационной политики в США. Содержание материалов охватывает концепции, методологию списания основного капитала, анализ статистических данных о сроках службы, нормах выбытия, а также анализ других показателей, характеризующих практику амортизации основного капитала.

Книга дает наглядное представление о теоретической основе и практическом действии механизма воспроизводства основного капитала в США.

Статистические и аналитические приложения, примечания и пояснения редакторов, а также предисловие помогут читателю в использовании материала книги.

Издание рассчитано на научных и практических работников — специалистов в области воспроизводства основных фондов.

Редакция литературы по экономике

ОБНОВЛЕНИЕ ОСНОВНОГО КАПИТАЛА В США

Редактор В. Т. Р ы си и

ХудожникА, В, Алексеев

Художественный редактор В. А. Пузанков

Технический редактор Н. И. Касаткина

Корректор Р. X. П у н г а

Сдано в набор 19.06,76. Подписано в печать 11.04.77.

Формат 84Х1081/,?. Бумага типографская № 1.

Условн. печ. л. й'Лб. Уч.-изд. л. 18.40.

Тираж 5000 экз. Захаз № -53. Цена 1 руб. 39 коп.

Изд. Хе 22655.

Издательство «Прогресс» Государственного комитета Совета

Министров СССР по делам издательств, полиграфии н книжной Торговли. Москва, 119021, Зубовский бульвар, 21.

Ордена Трудового Красного Знамени

Ленинградская типография Ха 2 нменн Евгении Соколовой Союзполнграфпрома при Государственном комитете Совета Министров СССР по делам издательств, полиграфии и книжной торговлц. 198052, Ленинград, JI-52, Измайловский проспект, 29.

© Перевод на русский язык, «Прогресс», 1977

© Вступительная статья и послесловие, «Прогресс», 1977 10804-707

С 006(01)—77

ВСТУПИТЕЛЬНАЯ СТАТЬЯ

Предлагаемый читателю сборник включает сокращенные переводы трех официальных изданий *.

Два первых содержат краткую историю амортизационной политики в США, методы списания основного капитала, сроки его службы и нормы амортизационных отчислений, действовавшие в 60-х годах и Пересмотренные в начале 70-х годов.

У'* Третье издание посвящено анализу воспроизводства ^основного капитала в основных группах отраслей экономики США, для осуществления которого были разработаны концепции, методы оценок и система показателей воспроизводственного процесса основного ка-7 питала и дана их подробная качественная характеристика. В соответствии с принятой концепцией и методологией исследования было подготовлено обширное статистическое приложение по основным эко-мическим параметрам воспроизводства основного капитала, часть которого приводится в данном сборнике.

Предлагаемые в сборнике материалы тематически объединены между собой, с разных сторон освещают единую проблему воспроизводства основного

1 Depreciation Guidelines and Rules, Revenue Procedure 62—21 U. S. Treasury Department. Internal Revenue Service. Revised August 1964, Washington, 1964.

Asset Depreciation Range (ADR) System. The Department of the Treasury, Wishington, 1971.

Fixed Nonresidential Business Capital in the United States, 1925—1970. Office of Business Economics. U. S. Department of Commerce. Washington, 1971.

I* 3

капитала в США. Именно этим объясняется их совместное опубликование. Эти материалы представляют большой интерес для советских экономистов, исследующих проблемы воспроизводства основных фондов в СССР и основного капитала в США.

Известно, что официальным документом, в котором впервые были законодательным путем установлены сроки службы основного капитала и нормативы списания капитальной стоимости, был Бюллетень F, разработанный еще в начале 30-х годов и утвержденный в 1942 г.1. По существу, Бюллетень F действовал до 1962 г., когда кардинально была пересмотрена концепция амортизационной политики2.

К этому времени, вследствие высоких темпов научно-технического развития, резко возросла необходимость ускорения оборачиваемости основного капитала, интенсификации процессов выбытия и замены устаревших средств труда, ускоренного обновления производственного аппарата. Предприниматели пытались на практике сокращать заявляемые ими сроки службы. Не случайно на рубеже 60-х годов налоговые агенты отмечали, что сроки службы машин и оборудования, заявляемые предпринимателями, лишь в 20% случаев соответствуют существующей практике списания средств труда. Однако эти попытки в основном не имели успеха. В 57% случаев налоговые агенты и эксперты санкционировали сроки службы, равные нормативам Бюллетеня F, в 5% случаев — еще более продолжительные. Такие несоответствия в сроках финансовой и реальной жизнедеятельности средств труда были одним из факторов, «голосующих» за изменение амортизационного законодательства.

Прямым продолжением и развитием американского законодательства в области амортизационной по

1 U. S. Treasury Department, Bureau of Internal Revenue, Bulletin F (Revised January 1942)—Income Tax, Depreciation and Obsolence, Estimated Useful Lives and Depreciation Rates. Washington, 1942.

г Следует отметить, что в 1953—1954 гг. были приняты важные решения, в которых силу закона приобрели методы ускоренной амортизации — метод снижения остатка балансовой стоимости при двойной норме прямолинейной амортизации и метод суммы лет.

4

литики явились «Правила и нормы амортизации» 1962 г. ' В законе об амортизации 1962 г. главным был отказ от рассмотрения индивидуальных капиталов, имеющих тысячи видов и разновидностей, и переход к новой концепции— формированию укрупненных классификационных групп основного капитала, для каждой из которых был установлен «нормативный» срок службы. Другой отличительной особенностью законодательства 1962 г. явился переход от частных мер по ускорению амортизации некоторых групп основного капитала в ряде отраслей промышленности, что практиковалось ранее начиная с 1940 г., к общегосударственной политике ускоренного обновления основного капитала. В результате либерализации амортизационных норм, они оказались в среднем на 30—40% короче, чем в Бюллетене F, что в конечном итоге явилось мощным стимулом для новых инвестиций, в первую очередь в техническое перевооружение производства и модернизацию оборудования, для проведения политики ускоренного обновления капитала, для перехода к «самофинансированию» расширенного воспроизводства основного капитала, по существу, за счет средств простого воспроизводства.

«Правила и нормы амортизации» 1962—1964 гг. содержат сроки службы основного капитала, сгруппированные по 4-м сферам экономики и 56 основным классификационным группам; методы административного контроля степени списания капитала, детальные инструкции по определению размеров амортизационных отчислений с учетом корректировки сроков службы в пределах данных классификационных групп. Органической частью основного документа является также тест степени списания, позволяющий определять контрольную и фактическую величину списания основного капитала в зависимости от сро

1 Правила и нормы амортизации 1962 г. были пересмотрены в 1964 г. В них были внесены некоторые добавления и изменения, касающиеся, с одной стороны, детализации отдельных методических указаний и инструкций, с другой стороны, — установления амортизационных норм для ряда специфических отраслей, таких, как электро- и газоснабжение. В настоящее издание включены Документы 1964 г.

5

ков службы и темпов его роста. В приложениях содержатся ответы на ряд дискуссионных вопросов, связанных со списанием стоимости полностью амортизированного капитала, с практикой использования отдельных методов амортизации, с особенностями их применения в электро- и газоснабжении и др. Документ 1962 г. позволяет оценить меры государственного регулирования амортизационной политики, сказавшиеся на специфике воспроизводства основного капитала в США в 60-х годах.

Наконец, новым крупным шагом в дальнейшей либерализации американской амортизационной политики явилась система АДР В 1971 г. министерством финансов США были изданы официальные материалы под общим названием «Система интервальных сроков службы основного капитала» — главный правительственный регулятор воспроизводства основного капитала в американской экономике в настоящее время. Опубликованием этих документов был оформлен ряд новых принципов амортизационной политики, именуемых системой АДР. Ее появлению предшествовали длительные дискуссии сотрудников министерства финансов с налоговыми агентами и экспертами в первую очередь относительно сроков службы основного капитала, а также о действенности теста степени списания, о возможности реального контроля за величиной амортизационных отчислений и др.

Основное содержание «Системы интервальных сроков службы основного капитала» составляют методические указания и правила списания средств труда, а также краткая история амортизационной политики, подготовленные по поручению юридической комиссии сената. Краткая история амортизационной политики, от упоминавшегося выше Бюллетеня F и до системы АДР, дает цельное представление об основных этапах ее либерализации, главное направление которой заключается в отказе от мер административного регулирования и контроля за списанием индиви-

1 Asset Depreciation Range (ADR) System. Наряду с ней продолжают действовать нормы и правила амортизации 1962 г. в отношении основного капитала, введенного в эксплуатацию до 31 декабря 1970 г.

6

1

1 дуального капитала в детализированной форме и пе-' 'реходе к более гибкой системе амортизации по укрупненным классификационным группам, с предоставлением выбора сроков службы в пределах нормативного диапазона.

Представители американского бизнеса с удовлетворением восприняли новую систему амортизации, позволяющую им получать дополнительные льготы. ЧПо оценкам министерства финансов, в течение 1972 финансового года американские корпорации в результате использования новой процедуры списания увеличили свои прибыли на 2,7 млрд, долл., в 1976— Д980 финансовых годах предполагается их увеличение (fi размере примерно до 4 млрд. долл, ежегодно1.

Главной отличительной чертой новой системы амортизации является установление диапазонов сроков службы с 20%-ными отклонениями в верхнем и нижнем пределе от среднего срока службы основного капитала, введенного в эксплуатацию после 31 декабря 1970 г. Гибкость системы АДР заключается в том, что предприниматель может выбрать любой срок службы в пределах вилки для данной классификационной группы основного капитала, и, кроме того, норматив можно затем менять для последующих объемов вновь вводимого капитала. Выбрав нормативный срок службы основного капитала, предприниматель может использовать любой из трех основных методов списания — прямолинейный, «снижения остатка балансовой стоимости», «суммы лет»1 2. При этом автоматически санкционируется смена метода амортизации: в основном с метода снижения остатка на метод суммы лет. Диапазоны сроков службы установлены для 34 классификационных

1 Commerce Today. February 22, 1971, р. 16.

2 Норма амортизационных отчислений для каждого года, исчисленная методом двойного снижения остатка балансовой стоимости, например, равна двойной норме (в %) отчислений Для первого года службы, рассчитанной прямолинейным методом.

По методу суммы лет (суммы чисел) норма амортизации Для каждого года равна (в %) отношению числа лет, остающихся до истечения нормативного срока службы данного элемента основного капитала, к сумме чисел от единицы до числа, равного установленному сроку службы.

7

групп и 79 подгрупп основного капитала, охватывающих все сферы экономики.

В связи с введением системы АДР создан специальный отдел1 для сбора, накопления и обработки регулярной информации, содержащейся в налоговых декларациях и новых приложениях к ним о вводе и выбытии основного капитала (тип и возраст выбывшего оборудования, сроки службы основного капитала, затраты на ремонт, модернизацию оборудования, степень морального износа в результате технического прогресса и пр.). Разработка этих данных призвана обеспечить улучшение статистики основного капитала, создание соответствующей базы для последующего пересмотра классификационной структуры основного капитала, нормативных сроков его списания, улучшения системы АДР в целом.

Введение системы АДР альтернативно: предприниматели могут использовать ранее принятые правила и нормы амортизации или перейти к использованию АДР, причем в последнем случае инспектирование степени списания капитала, амортизируемого в соответствии с АДР, и связанная с ним корректировка налоговых обязательств, не производятся.

В системе АДР содержится новый для экономики США механизм капитализации затрат на ремонт. Проблема возмещения затрат на ремонт состоит в установлении разумного предела, до которого подобные затраты списываются как текущие, за которым — должны быть капитализированы и возмещены посредством амортизационных отчислений. Система АДР устанавливает такой предел и критерии отнесения затрат к текущим или капитальным. При этом устанавливаются нормы отчислений на ремонт в процентных ставках для каждой классификационной группы основного капитала. Нормы на ремонт, как правило, значительно ниже амортизационных норм на реновацию, исчисленных прямолинейным методом, тем не менее их размер, по мнению экспертов министерства финансов, достаточен для покрытия расходов на эти цели по основному капиталу, введенному

1 Отдел экономики промышленности Управления внутренних доходов министерства финансов США.

8

в эксплуатацию до 31 декабря 1970 г. По нашим оценкам, средние значения амортизационных норм на реновацию составляют в системе АДР для промышленности 8,0%, нормативы отчислений на ремонт — 5,8%.

Интересна трактовка амортизируемой капитальной стоимости по системе АДР. По новым правилам амортизация начисляется с первоначальной стоимости основного капитала, однако амортизационный фонд не может быть больше разницы между первоначальной и ликвидационной стоимостью. При этом предполагаемый размер ликвидационной стоимости устанавливается предпринимателем в момент ввода основного капитала в эксплуатацию. Только в том случае, если Управлением внутренних доходов установлено, что фактическая ликвидационная стоимость больше оценочной на 10% первоначальной стоимости основного капитала, могут быть приняты административные меры по корректировке величины амортизационного фонда.

Одним из важных вопросов теории воспроизводства основного капитала является проблема списания полностью амортизированной стоимости средств труда. В капиталистической практике используется широкий арсенал средств, направленных в конечном итоге на получение дополнительной прибыли за счет государства. В частности, в силе остаются «защитные» функции права частного бизнеса сохранять в качестве резерва на случаи чрезвычайного изменения конъюнктуры (пиковые потребности, изменения технологии, делающие рентабельным использование резервного капитала, военные конфликты) полностью амортизированный основной капитал. «Правила и нормы амортизации» 1962 г., предусматривающие жесткий контроль списания, если бы он мог реально осуществляться в частнокапиталистической системе хозяйства, в конечном итоге могли бы привести к выводу из производственного процесса этого самортизированного капитала. В системе АДР жесткий контроль за списанием основного капитала не предусмотрен и частный бизнес получил дополнительные льготы на списанный, но еще используемый основной капитал. Следует отметить, что в целом весь опыт применения

9

американской амортизационной системы показывает стремление капиталистического государства как органа государственно-монополистического капитала, создать наиболее благоприятные условия для воспроизводства и накопления основного капитала. Либерализация амортизационной политики особенно характерна для быстро развивающихся наукоемких отраслей — наиболее короткие сроки службы и ускоренные нормы амортизации предусмотрены в радиоэлектронной и аэрокосмической промышленности, где интересы военно-промышленного комплекса и государства переплелись наитеснейшим образом, — в конечном итоге предоставляет частному бизнесу широкое поле маневрирования в довольно свободных рамках организационного механизма воспроизводства основного капитала.

«Подарок» государства частному бизнесу и в первую очередь крупным монополиям за десятилетие 1971—1980 гг. от введения системы АДР оценивается в 39 млрд. долл. ', что является довольно существенной инъекцией в условиях экономического кризиса в США в середине 70-х годов.

Амортизационная политика США является одним из активных элементов воспроизводства основного капитала, хотя статистика основного капитала, реально отражающая его накопленный потенциал, фактически отсутствует1 2. Это обстоятельство побудило Бюро экономического анализа министерства торговли США предпринять широкое исследование отдельных проблем воспроизводства основного капитала, и прежде всего разработать его теорию и методологию измерения.

Предпринятое исследование уникально по своей широте, охвату проблем воспроизводства и статистического учета основного капитала. Оно дает возможность ознакомиться с концепцией, методами оценки основного капитала и главными источниками информации.

1 Asset Depreciation Range (ADR) System, p. 280.

2 Как известно, в США не проводятся в общегосударственном масштабе переоценки основного капитала по стоимости его воспроизводства с учетом реального износа, как это, например, принято в СССР.

I т

. Одним из важнейших вопросов воспроизводства является определение сроков службы основного капитала. В статистических разработках Отдела экономики министерства торговли США 1 срок службы основного капитала был принят равным 100% или 85% Бюллетеня F. На базе сроков службы более дробных классификационных групп основного капитала, установленных Бюллетенем F, в этом исследовании были получены данные по агрегированным классификационным группам для всего хозяйства в целом, его важнейших сфер и отраслей. Эта преемственность в принципе понятна, поскольку Бюллетенем F фактически регулировались процессы «жизнедеятельности» Основного капитала и инвестиционные затраты на возмещение выбытия средств труда в масштабах всей экономики.

Всеми исследователями отмечается растущий разрыв между стоимостным и физическим оборотом основного капитала. Поэтому для получения более точных данных параллельно использовались два метода амортизации — прямолинейный и метод двойного снижения остатка балансовой стоимости. Это было связано с тем, что использование методов ускоренной амортизации деформирует оборот средств труда в сторону еще большего разрыва между их стоимостью и физическим объемом, что искажает статистику производительной способности основного капитала.

Для построения рядов оценок капитала были использованы несколько вариантов цен — постоянные и текущие, каждые в двух вариантах: с использованием официального индекса цен и на базе специального индекса цен, рассчитанного Бюро экономического анализа. В двух вариантах был оценен также капитал, приобретенный частным сектором у государства в основном в первые годы после первой и второй мировых войн. В этих целях использовались первоначальная Стоимость основного капитала и цена фактического приобретения. Таким образом, были рассчитаны 16 вариантов оценки основного капитала для всех сфер

1 См. гл. 3. Office of Business Economics (OBE). В настоящее время BEA (Bureau of Economic analyses).

11

Хозяйства1. Что касается основных показателей воспроизводства основного капитала, то была измерена полная и остаточная стоимость основного капитала и их соотношение, амортизационные отчисления, затраты на возмещение выбытия, средний возраст основного капитала по полной и остаточной стоимости. Кроме того, были построены ряды по отдельным видам основного капитала, включая 20 типов машин и 9 типов зданий и сооружений.

Сложность и альтернативность исследования являются во многом вынужденными вследствие недостатка фактических данных по основному капиталу. Кроме того, как указывалось выше, такая задача была впервые поставлена перед Отделом экономики промышленности, специально в связи с созданием системы АДР.

Какова же была экономическая обстановка в США в момент принятия системы АДР?

Как известно, в 1970 г. США переживали экономический кризис, сопровождавшийся снижением объема производства и инвестирования, ростом безработицы и другими явлениями, обычными Для фазы спада в циклическом развитии капиталистического хозяйства. Исходя из посылки об усилении роли инвестиций, как главного фактора экономического роста, министерство финансов США считало, что ускоренное списание капитальной стоимости, а также рост чистых прибылей в результате налоговых льгот приведут к росту амортизационного фонда и размеров валовых капитальных вложений.

1 Приведенный в приложении к главе III вариант статистики основного капитала, на наш взгляд, наиболее адекватно отражает воспроизводственные процессы в экономике США, поскольку: 1) физические объемы основного капитала выражены в постоянных ценах, это делает их сопоставимыми; 2) используется прямолинейный метод амортизации, в большей мере соответствующий фактически равномерному характеру износа; 3) более короткие, чем в Бюллетене F (85%), сроки службы дают более реальную картину действительной динамики списания основного Капитала.

Что касается приобретенного частным бизнесом государственного капитала, то его учет по первоначальной стоимости или по цене фактической перепродажи не играет особой роли, поскольку его доля в общей стоимости капитала составляет всего 0,3—0,5%.

12

I

Предполагалось, что рост частных инвестиций в результате увеличения амортизационного фонда и налоговых льгот позволит повысить темпы роста валового национального продукта. В свою очередь более высокие темпы экономического роста неизбежно Должны сказаться на увеличении количества новых •рабочих мест и обеспечении более высокой занятости (по американской терминологии — полной занятости, хотя она практически никогда не достигается в системе капиталистического хозяйства). Обеспечение же полной занятости при высоких темпах экономического развития — одно из основных условий использования производственных мощностей на предпочтительном уровне их загрузки, повышения капиталоот-дачи и производительности труда, усиления конкурентоспособности американских товаров на мировом рынке. Общее повышение эффективности общественного производства, рост производительного и личного потребления в результате должны были, по мысли авторов системы АДР, обуздать инфляцию и создать «стабильные условия» воспроизводства общественного продукта в США. Таким образом, на бумаге было выстроено идеальное здание экономического благополучия, покоящееся на фундаменте современных рецептов неокейнсианской экономической теории. Казалось бы, первые два года действия системы АДР в полном объеме (1972—1973 гг.) подтвердили правильность расчетов экспертов министерства финансов США, поскольку в это время действительно наблюдался инвестиционный бум, вызвавший рост промышленного производства и ВНП. Так, динамика физического объема частных валовых инвестиций в экономику США на базе неизменных цен выглядела следующим образом (в % к предыдущему году): 1970 г, —96,9%, 1971 г. —99,1, 1972 г.—109,9, 1973 г — 107,9%.

Однако уже в 1974 г. произошло снижение инвестиций на 7,3%, а в 1975 г. сокращение составило 15,5% Из этих индексов видно, что, несмотря на

1 По данным Fixed Nonresidential Business Capital in the United States. Survey of Current Business, 1975, № 11; Мировая экономика и международные отношения, 1975, № 3, с. 21; 1976, № 3, с. 73.

13

все усилия государственно-монополистического капитализма обеспечить систематический и равномерный рост инвестиций и стабилизацию экономики, предусмотренные, в частности, системой АДР, закон цикличного развития капиталистического хозяйства остается в силе. Характерная для экономики США в последние годы картина резко неравномерных капиталовложений лишний раз показывает эфемерность подобных планов. Аналогичные тенденции, хотя и с некоторым лагом, характерны для промышленного производства и динамики ВНП, что подтверждает наличие очень тесной корреляционной связи между инвестиционным фактором и продуктовой функцией.

Динамика ВНП и промышленной продукции в США характеризуется следующими данными (в неизменных ценах, в % к предыдущему году; рассчитано по данным источников, указанных выше).

1970 г. 1971 г. 1972 г. 1973 г. 1974 г. 1975 г.

ВНП 103,2 106,1 105,6 97,8 96,9

Промышленное производство 96,3 100,0 107,9 109,0 99,4 90,9

Сокращение производства сказалось на росте безработицы, которая в США в среднем за 1960— 1973 гг. составляла 4,9% общей численности занятых. В 1974 г. армия безработных достигла 5076 тыс. чел., или 5,6%, а в июне 1975 г. — 8509 тыс. чел., или 9,1%, от общей численности занятых1.

В этом с особой силой проявился коренной порок экономики США — системы, имеющей большие незагруженные производственные мощности при массовой безработице. Кризис 1974—1975 гг. сопровождался галопирующей инфляцией, среднегодовые темпы которой за эти два года составили по розничным ценам 11,2% и по оптовым 15,2%, в то время как в среднем за 1967—1973 гг. они соответственно были равны 4,9% и 5,1% 1 2.

Не удалось укрепить и конкурентоспособность США на мировом рынке: экспорт в 1975 г. сократил

1 Monthly Bulletin of Statistics. January, 1976, p. 20.

2 По данным Survey of Current Business, 1975, № 11, S. 8, 9.

14

ся по сравнению с 1974 г. на 2,7%, торговый баланс за 1974 г. был сведен с дефицитом в размере 5,3 млрд. долл.

Переплетение экономического кризиса со структурными (энергетическим, сырьевым, продовольственным), одной из причин возникновения которых являются диспропорции в инвестиционной сфере и формировании производственных мощностей; глубочайшие валютно-финансовые потрясения, во все большей мере обесценивающие объемы инвестиций и понижающие их реальное физическое наполнение; необходимость решения экологических проблем в пределах все ужесточающихся стандартов по охране окружающей среды, что требует колоссальных инвестиционных затрат, не дающих адекватного прироста мощностей, — все это ставит перед экономикой США трудные и неразрешимые задачи.

Выход из создавшегося положения, по-видимому, лежит в усилении инвестиционной деятельности, но она тормозится резкой недогрузкой уже созданных производственных мощностей. Так, если в 1971 г. загрузка производственных мощностей в обрабатывающей промышленности США составляла 75%, то в 1972 г. —78,6%, 1973 г. —83%, 1974 г. —78,9%, а во II квартале 1975 г. — лишь 67% 1 2. Очевидно, не так просто изобрести пряник для частных инвеститоров, когда 7з производственных мощностей бездействует— ярчайшее свидетельство фактического перенакопления основного капитала. Интенсификация же инвестиционного процесса в условиях высоких темпов инфляции неизбежно будет создавать условия для нового перегрева экономики.

Велик разрыв между прогнозами и реальностью в капиталистической экономике США. Как говорится, гладко было на бумаге, да забыли про овраги, а в них все чаще попадает американская экономика. Интервальная система является лишь одним из инструментов государственного регулирования

1 Мировая экономика и международные отношения, 1976, № 3, с. 73—74.

2 Federal Reserve Bulletin, December, 1975, A — 50; Economic Report of the President, 1975, p. 291.

15

экономики, и особая вера в спасительные для американского хозяйства функции ГМК беспочвенна.

Государственно-монополистический капитализм прилагает гигантские усилия для создания под его контролем встроенных регуляторов капиталистической экономики, одним из которых является система АДР. В то же время, отчаявшись в попытках установить реальный контроль над амортизацией основного капитала, как это видно из приводимых в главе II ответов финансовых инспекторов США, капиталистическое государство предоставляет частным предпринимателям широкую свободу маневрирования в этой сфере экономической деятельности.

Можно предположить, что новая система амортизации есть своеобразная защитная реакция на участившиеся экономические кризисы, создающая возможность гибкого маневрирования в инвестиционной политике и формировании издержек производства в зависимости от фазы экономического цикла. Хотя капиталистические методы «настройки» экономики в Принципе не годятся для социалистических стран, тем не менее для советского читателя может представить интерес, во-первых, гибкое использование амортизационной политики и превращение амортизационных норм в маневренный механизм; во-вторых, введение интервальных сроков службы; в-третьих, специфические особенности американской системы воспроизводства основного капитала.

Ю. Куренков

ГЛАВА I

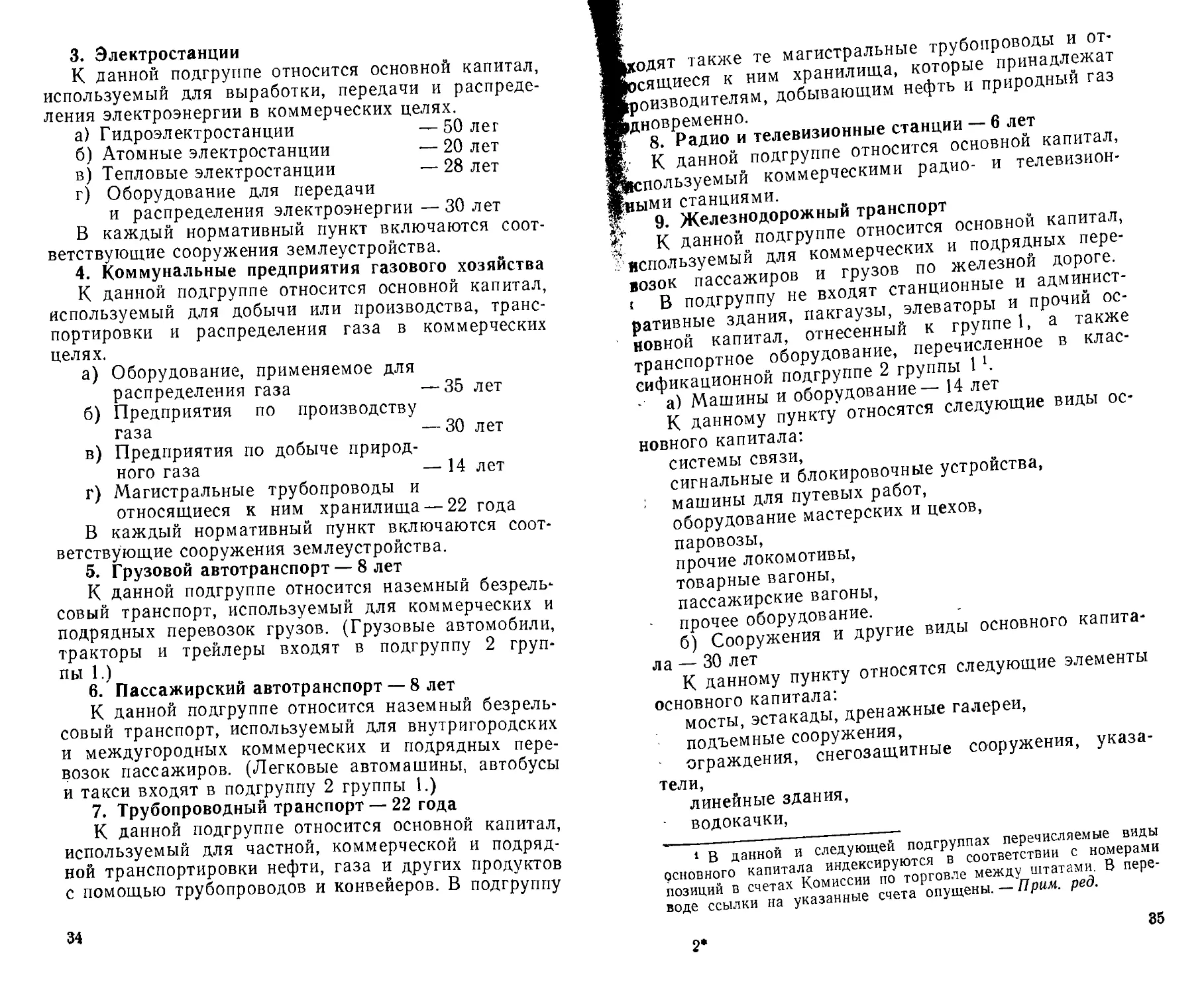

ПРАВИЛА И НОРМЫ АМОРТИЗАЦИИ1

1 Depreciation Guidlines and ment, Internal Revenue Service, U. Washington, D. C., 1972.

Rules, U. S. Treasury Depart-S. Government Printing Office.

В настоящее исправленное и дополненное издание включены все материалы, опубликованные с момента первого выпуска (1962 г.) Управлением внутренних доходов «Методического руководства о правилах и нормах амортизации» ’.

Методика состоит из трех параграфов и прило-'жений I— V.

Параграф I содержит руководство по исчислению щорм амортизации, в котором устанавливаются сроки службы и классификационные группы основного капитала.

Параграфы II и III включают описание административных процедур, таблицы для пересчета темпов роста, таблицы проверки степени списания основного капитала (reserve ratio table) и поправок Тс срокам службы основного капитала в соответствии о его классификацией по группам, а также подробные наставления по использованию этих таблиц.

Приложение I к Методике содержит описание специальной методики, которая может быть принята предприятиями электро- и газоснабжения. В Приложении II приводится ряд возможных вопросов и ответов на них по некоторым частным проблемам. Приложение III1 2 содержит аннотации к руководству по

1 Revenue Procedure 62—21, Depreciation, Guidelines and Rules, 1962.

Далее в тексте именуется Методикой. Обновление Методики осуществлено в 1964 г. В частности, 1964 г. датируются Приложения 1—IV. — Прим. ред.

2 Приложения II, III опущены при переводе. — Прим. ред.

19

определению амортизационных отчислений, а в Приложении IV рассматривается применение проверки степени списания к полностью амортизированному основному капиталу.

§ I. НОРМАТИВНЫЕ СРОКИ СЛУЖБЫ ОСНОВНОГО КАПИТАЛА

ГРУППА 1 НОРМАТИВНЫЕ СРОКИ СЛУЖБЫ ЧАСТНОГО ОСНОВНОГО КАПИТАЛА

БЕЗОТНОСИТЕЛЬНО К ОТРАСЛИ ИСПОЛЬЗОВАНИЯ

1. Конторское оборудование — 10 лет

К данной подгруппе относятся мебель и принадлежности, которые не являются конструкционными элементами зданий, а также машины и оборудование, применяемые при подготовке документации или данных: конторские столы, папки, сейфы, пишущие машинки, счетная и вычислительная техника, аппаратура связи, множительная и копировальная техника.

2. Транспортное оборудование

К данной подгруппе относятся следующие виды транспортного оборудования:

а) Самолеты (корпуса и двигатели; за исключением самолетов авиатранспортных компаний)—6лет.

б) Автомобили, включая такси —3 года.

в) Автобусы —9 лет.

г) Грузовые автомобили общего назначения: легкие (собственный вес менее 5,2 т) — 4 года, тяжелые (собственный вес 5,2 т и более) — 6 лет-д) Железнодорожные вагоны (за исключением вагонов, принадлежащих железнодорожным компаниям) — 15 лет.

е) Тракторы (для перевозки грузов) —4 года.

ж) Прицепы и контейнеры на прицепах — 6 лет.

1 Принципы формирования групп изложены в разделе 2 Приложения I к настоящей главе. — Прим, ред.

20

• s) Суда, баржи, буксиры и аналогичные средства водного транспорта — 18 лет.

3. Сооружения землеустройства — 20 лет

К данной подгруппе относятся сооружения землеустройства, такие, как дорожные покрытия, тротуары, каналы, водостоки, дренажные устройства и канализационные трубы, причалы, мосты, все виды ограждений (кроме оград сельскохозяйственных ферм), сады, парки, кустарниковые насаждения и т. п., а также затраты на улучшение сельскохозяйственных угодий, за исключением затрат на охрану воды и почвы, указанных в Кодексе внутренних доходов 1 1954 г.

В подгруппу не входят сооружения землеустройства, являющиеся главной составляющей основного капитала предпринимателя, такие, как кладбища или площадки для игры в гольф. Срок службы таких сооружений землеустройства определяется в зависимости от конкретных фактов и обстоятельств.

В подгруппу не входят такие сооружения землеустройства, как сооружения коммунального электро-газо- паро- и водоснабжения; сооружения, принадлежащие телефонным и телеграфным компаниям; сооружения, связанные с прокладкой трубопроводов, водных и железнодорожных путей. (Эти сооружения включены в группу 4.)

4. Здания

К данной подгруппе относятся корпуса зданий и все их составные части: отопительное и сантехническое оборудование, оборудование для кондиционирования воздуха, противопожарные устройства, электропроводка, лифты и эскалаторы.

Исключаются сооружения специального назначения, которые являются неотъемлемыми элементами производственных процессов и обычно заменяются вместе с оборудованием. Непроизводственные здания и производственные здания общего назначения, такие, как складские помещения, пакгаузы, заводские здания общего назначения, торговые здания, не являются специальными сооружениями. Сооружения

1 Internal Revenue Code — основной документ, регулирующий взимание налогов в США. — Прим. ред.

£1

специального назначения классифицируются вместе с оборудованием, которое они вмещают, поддерживают или обслуживают, и сроки их службы определяются по нормативам соответствующих отраслей промышленности.

Типы зданий

Многоквартирные дома — 40 лет

Банковские здания — 50 лет

Прочие жилые дома — 45 лет

Заводские здания — 45 лет

Гаражи — 45 лет

Элеваторы — 60 лет

Гостиницы — 40 лет

Плодохранилища, сушилки — 50 тет

Здания механических цехов — 45 лет

Административные здания — 45 лет

Магазины — 50 лет

Т еатры — 40 лет

Пакгаузы, склады — 60 лет

5. Вспомогательный основной капитал

К данной подгруппе относится такое оборудование, как ручной инструмент, штампы, прессформы, литейные формы, шаблоны, модели; контейнеры и поддоны многократного использования; стеклянные и керамические изделия, белье, изделия из серебра и прочий вспомогательный основной капитал, который обычно учитывается отдельно от элементов основного капитала, вошедших в группы 2, 3 или 4.

В тех случаях, когда амортизация элементов основного капитала, указанных в этой подгруппе, производится исходя из срока службы, исчисленного в годах, срок службы должен определяться конкретными фактами и обстоятельствами

1 Затраты на элементы основного капитала данного вида обычно учитываются иными методами, чем метод амортизации. В частности, денежные (или в ином выражении) затраты на применяемый в торговле или производстве основной капитал, имеющий срок службы до 1 года, могут быть отнесены к текущим издержкам.

22

ГРУППА 2. НОРМАТИВНЫЕ СРОКИ СЛУЖБЫ СНОВНОГО КАПИТАЛА, ИСПОЛЬЗУЕМОГО В ОТРАСЛЯХ.

ЗА ИСКЛЮЧЕНИЕМ ОБРАБАТЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ, ТРАНСПОРТА, СВЯЗИ И КОММУНАЛЬНОГО ХОЗЯЙСТВА

ij Обычно для каждой отрасли хозяйства, относя-й щейся к данной группе, устанавливается отдельная 1' классификационная подгруппа, которая охватывает Ц всю амортизируемую собственность, не вошедшую в В другие подгруппы. Так, отраслевая классификацией’ f1 ,ная подгруппа охватывает производственные машины и оборудование; энергетические машины и оборудо-£ вание; специальное оборудование; сооружения спе-Е циального назначения (согласно определению, при-I веденному выше,— группа I, подгруппа 4).

•* В том случае, когда для отдельной отрасли указывается более одной классификационной подгруппы, каждая подгруппа охватывает соответствующую часть суммарного амортизируемого капитала.

В данную группу не входят виды основного капи' тала, перечисленные в группе 1.

1. Сельское хозяйство

К данной подгруппе относятся фермы и усадьбы, лесные хозяйства, а также предприятия по оказанию услуг в сельском хозяйстве и садоводстве.

В данную подгруппу не входят лесозаготовитель-. ные и лесопильные предприятия.

а) Машины и оборудование — 10 лет

Машины и оборудование, используемые в полеводстве и животноводстве, включая оборудование для подготовки кормов на фермах.

Из всех землеустроительных сооружений к данному пункту относятся только ограждения.

б) Скот:

Крупный рогатый скот (мясной

„ и молочный) —7 лет

Лошади (мясное коневодст-

во и рабочий скот) —10 лет Свиньи — 3 года

Овцы и козы (мясные) —5 лет

Амортизационные периоды для животных, не включенных в данные классификационные группы,

23

таких, как скаковые лошади и пушные звери, должны определяться в соответствии с конкретными фактами и обстоятельствами.

в) Деревья и кустарники

К данному пункту относятся деревья и кустарники, дающие урожай орехов, фруктов и цитрусовых плодов.

При определении амортизационных периодов для элементов основного капитала данного пункта в каждом районе следует учитывать географические, климатические, генетические, экономические и другие факторы.

г) Сельскохозяйственные постройки — 25 лет

2. Подрядные строительные работы

К данной подгруппе относится основной капитал, используемый в общем, специальном, тяжелом строительстве и строительстве морских сооружений.

а) Основной капитал, используемый для общих строительных работ — 5 лет

(за исключением основного капитала, используемого только в строительстве морских сооружений).

б) Основной капитал, используемый в строительстве морских сооружений— 12 лет

К данному пункту относится основной капитал, используемый только в строительстве морских сооружений.

3. Рыболовство

К данной подгруппе относится коммерческий промысел рыбы, морских и речных животных и водорослей.

При определении амортизационных периодов в каждом производстве данной отрасли и в каждом географическом районе необходимо учитывать соответствующие экономические, климатические и прочие факторы.

4. Лесозаготовки и лесопиление

К данной подгруппе относится основной капитал, используемый при лесозаготовительных работах и изготовлении пиломатериалов из кругляка.

а) Лесозаготовка — 6 лет

К данному пункту относятся машины и оборудование, а также дорожно-строительное оборудование, ис-

24

Еользусмое предпринимателями при лесозаготовках ,1 Кесопилении.

№' б) Лесопильные предприятия—10 лет

К К данному пункту относятся постоянно действующие или хорошо оборудованные лесопильные пред-ириятия.

Е в) Передвижные лесопильные предприятия — 6 лет. W К данному пункту относятся временно действую-йкие предприятия, не оснащенные или минимально ^оснащенные подъемно-транспортным, сушильным оборудованием и мощностями для переработки отходов производства.

5. Горнодобывающая промышленность— 10 лет

К данной подгруппе относится основной капитал, используемый в подземных или открытых разработках при добыче руды и других минералов, а также при их дроблении, обогащении и других видах первичной обработки.

К данной подгруппе не относится основной капитал, используемый в добыче и переработке нефти и природного газа, а также при выплавке и очистке других минеральных материалов.

6. Учреждения культуры, отдыха и увеселительные заведения — 10 лет

К данной подгруппе относятся учреждения культуры, отдыха и увеселительные заведения, такие, как кегельбаны, биллиардные, театры, концертные залы, парки культуры и отдыха.

К данной подгруппе не относится основной капитал, главной составляющей которого являются землеустроительные сооружения и строения, такие, как площадки для игры в гольф, плавательные бассейны, теннисные корты, стадионы и ипподромы. Сроки службы такого капитала определяются с учетом конкретных фактов и обстоятельств.

7. Сфера услуг — 10 лет

К данной подгруппе относится основной капитал, используемый для оказания услуг частным лицам. Например, гостиницы и мотели, предприятия химчистки и прачечные, парикмахерские и салоны красоты, фотостудии и похоронные бюро. К данной подгруппе относится основной капитал, используемый для оказания профессиональных услуг врачами, дантистами,

25

адвокатами, бухгалтерами, архитекторами, инженерами, ветеринарами и т. и. В подгруппу входит основной капитал, используемый для оказания услуг по ремонту и эксплуатации.

8. Оптовая и розничная торговля — 10 лет

К данной подгруппе относится основной капитал, используемый при покупке, продаже и посреднических операциях как в оптовой, так и в розничной торговле, а также в комплектовании, сортировке и маркировке товаров.

ГРУППА 3. НОРМАТИВНЫЕ СРОКИ СЛУЖБЫ ОСНОВНОГО КАПИТАЛА в обрабатывающей промышленности

Обычно для каждой отрасли обрабатывающей промышленности устанавливается отдельная классификационная подгруппа. В эту подгруппу входит весь амортизируемый основной капитал, не отнесенный к другим классификационным подгруппам. Таким образом, в отдельную отраслевую подгруппу входят производственные машины и оборудование; энергетические машины и оборудование; специальное оборудование и сооружения специального назначения (согласно определению, приведенному выше,— группа 1, подгруппа 4).

В том случае, когда для определенной отрасли указаны несколько классификационных подгрупп, к каждой подгруппе относится соответствующая часть суммарного амортизируемого капитала.

В данную группу не входит основной капитал, относящийся к группе 1.

1. Аэрокосмическая промышленность — 8 лет

К данной подгруппе относится производство самолетов, космической техники, носителей и комплектующих изделий.

2. Швейная промышленность — 9 лет

К данной подгруппе относится производство швейных изделий, меховой одежды и готовых текстильных изделий, за исключением трикотажных и вязаных, а также резиновой и кожаной одежды.

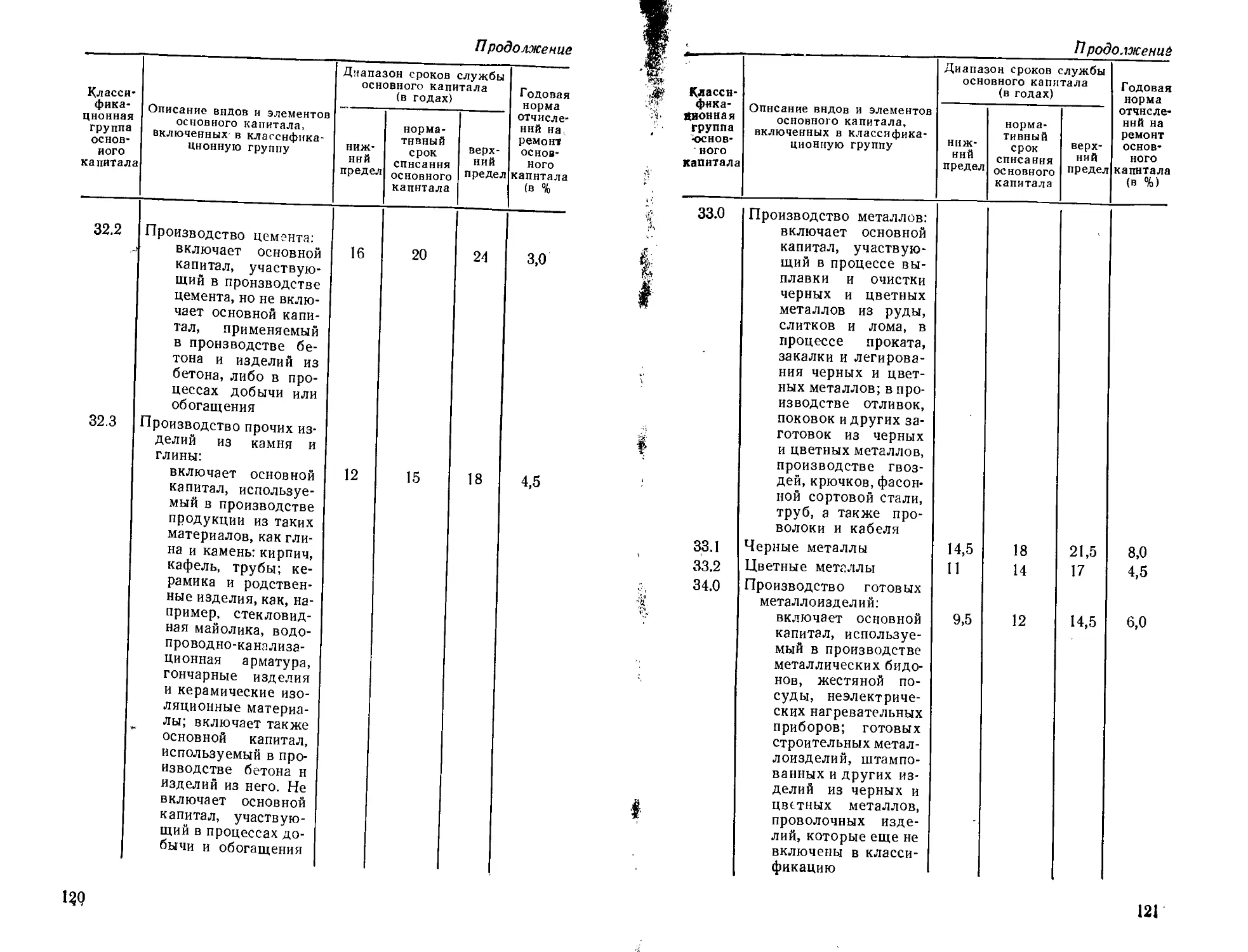

3. Производство цемента — 20 лет

26

w К данной подгруппе относится основной капитал, Используемый в производстве цемента. В данную подгруппу не входит основной капитал, используемый в производстве бетона и бетонных изделий.

и 4. Химическая промышленность — 11 лет

К данной подгруппе относится производство основных химических продуктов, таких, как кислоты, $целочи, соли, органические и неорганические химические продукты; химических продуктов, подлежащих дальнейшей обработке, таких, как синтетические волокна и пластические массы; готовых химических изделий, таких, как фармацевтические, косметические изделия, моющие препараты, удобрения, краски и лаки, взрывчатые вещества, сжатые и сжиженные газы.

В подгруппу не входит производство готовых резиновых и пластмассовых изделий.

5. Электротехническая промышленность

а) Производство электротехнического оборудования— 12 лет.

К данному пункту относится производство электробытовой аппаратуры, электронного оборудования, батарей, систем зажигания, а также машин, применяемых в производстве и использовании электрической энергии.

б) Производство электронного оборудования — 8 лет.

К данному пункту относится производство электронного оборудования связи, приборов обнаружения, управления, контроля, радиационных приборов, вычислительного, испытательного и навигационного оборудования и электронных компонентов.

К данному пункту не относятся производства, связанные только со сборкой покупных электронных компонентов. Такие производства относятся к пункту а).

6. Производство металлоизделий — 12 лет

К данной подгруппе относится производство таких металлических изделий, как жестяные и скобяные, консервные коробки, тара, строительные металлоконструкции, штампы и другие изделия из металла и проволоки.

27

7. Пищевая промышленность (за исключением производства зерновых и крупяных продуктов, сахара и изделий из сахара, продуктов из растительных масел) — 12 лет

К данной подгруппе относится производство пищевых продуктов и напитков, таких, как мясные и молочные продукты; хлебопекарные изделия; консервированные и замороженные продукты, кондитерские изделия; безалкогольные и алкогольные напитки. В данную подгруппу не входит производство зерновых и крупяных продуктов, сахара и изделий из него, растительных масел и изделий из них.

8. Стекольная промышленность— 14 лет

К данной подгруппе относится производство изделий из листового стекла, стеклодувных и прессованных стеклянных изделий, таких, как стеклянная посуда, небьющееся и оконное стекло, стеклянная тара, стекловолокно и прочие изделия.

В данную подгруппу не входит производство линз.

9. Производство зерновых и крупяных изделий — 17 лет

К данной подгруппе относится производство различной муки, крупы, кормов и других изделий из зерна.

10. Производство трикотажных и вязаных изделий — 9 лет

К данной подгруппе относится производство трикотажных и вязаных изделий.

11. Кожевенно-обувная промышленность—11 лет

К данной подгруппе относится производство готовых изделий из кожи, дубление, выделка и окончательная отделка шкур и кож, а также обработка меховых шкурок.

12. Мебельная и деревообрабатывающая промышленность — 10 лет

К данной подгруппе относится производство пиломатериалов, фанеры, шпона, мебели, половых досок и других изделий из дерева.

К данной подгруппе не относятся лесозаготовка и лесопиление, а также производство целлюлозы и бумаги.

28

13. Машиностроение (кроме электротехнического, Транспортного и производства металлообрабатывающего оборудования) — 12 лет

К данной подгруппе относится производство машин и оборудования, таких, как двигатели и турбины; сельскохозяйственные, строительные и горнодобывающие машины и оборудование; оборудование для пищевой промышленности; текстильное, деревообрабатывающее оборудование; машины для целлюлозно-бумажной промышленности; компрессоры, насосы, шариковые и роликовые подшипники, вентиляторы и нагнетатели; печи для термической обработки; конторское оборудование; машины и оборудование для сферы услуг.

В данную подгруппу не входит производство электротехнического, металлообрабатывающего и транспортного оборудования.

14. Металлообрабатывающее оборудование — 12 лет

К данной подгруппе относится производство металлорежущих станков и кузнечно-прессового оборудования, а также оснастки и принадлежностей.

15. Производство автомобилей и запасных частей к ним — 12 лет

К данной подгруппе относится производство легковых и грузовых автомобилей, автобусов и запасных частей к ним.

В подгруппу не входит производство стекол, шин и штамповок.

16. Производство бумаги и изделий из нее

а) Производство целлюлозы и бумаги — 16 лет

К данному пункту относится производство целлюлозы из дерева, шифера и других древесноволокнистых материалов, а также производство бумаги, картона из целлюлозы.

К данной подгруппе не относится отделка бумаги и производство картонных коробок, бумажных сумок, конвертов и аналогичной продукции.

б) Отделка бумаги и производство изделий из нее— 12 лет.

К данному пункту относится отделка бумаги и производство из нее коробок, бумажных сумок, конвертов и аналогичной продукции.

29

17. Нефть и природный газ

а) Основной капитал, используемый при бурении и предоставлении услуг по геофизическим исследованиям и полевым изысканиям — 6 лет

К данному пункту относится основной капитал, используемый при бурении нефтяных и газовых скважин по подрядным или подобным формам оплаты, а также при оказании геофизических и других изыскательских услуг. Сюда входит оказание таких услуг в районах месторождений нефти и газа, как химические анализы, трамбование и ликвидация скважин, а также цементирование и перфорирование обсадных труб.

К данному пункту не относится собственный основной капитал, используемый в совмещенном нефтегазовом производстве для подобного обслуживания своими силами.

б) Основной капитал, используемый при разведке, бурении и эксплуатации — 14 лет.

К данному пункту относится основной капитал, используемый в разведке, бурении, эксплуатации и в производственных операциях предпринимателями, занятыми добычей нефти и природного газа. К данному пункту относятся нефтегазосборникн, хранилища и трубопроводы, принадлежащие таким предпринимателям.

К данному пункту не относятся нефтегазосборни-ки и оборудование, необходимое для хранения, принадлежащие компаниям — владельцам трубопроводов.

в) Основной капитал, используемый в нефтепереработке — 16 лет

К данному пункту относится основной капитал, используемый для очистки, перегонки, ректификации и в каталитическом крекинге сырой нефти для получения бензина и сопутствующих продуктов.

г) Продажа газа, нефти и нефтепродуктов — 16 лет.

К данному пункту относится основной капитал, используемый при продаже нефти и нефтепродуктов. Сюда относится оборудование хранилищ и станции комплексного обслуживания.

К данному пункту не относятся магистральные

30

нефтегазопроводы и относящиеся к ним хранилища, Ж также газораспределители.

Ж 18. Производство пластмассовых изделий — 11 лет

' К данной подгруппе относится основной капитал, "используемый в производстве обработанных пластических материалов и готовых пластмассовых изделий. ’ К данной подгруппе не относится основной капитал, используемый в производстве исходных пластических материалов.

19. Металлургия

К данной подгруппе относится основной капитал, используемый для выплавки, восстановления, рафинирования и изготовления сплавов черных и цветных металлов из руды, слитков и металлического лома, а также в производстве отливок, поковок и других заготовок из черных и цветных металлов.

.• а) Основной капитал в черной металлургии — 18 лет

б) Основной капитал в цветной металлургии — 14 лет

20. Полиграфическая промышленность — 11 лет

К данной подгруппе относится основной капитал, используемый в печатном и издательском деле, а также при оказании услуг по литографии и в печатном деле, таких, как переплетные и наборные работы, цинкография, электротипия.

21. Приборостроение (производство специального инструмента, научных и контрольно-измерительных приборов, фотографического и оптического оборудования, часов) — 12 лет

К данной подгруппе относится основной капитал, используемый для производства механических измерительных приборов, конструкторского и лабораторного оборудования, приборов для научных исследований; оптических приборов и линз; хирургических, медицинских и зубоврачебных приборов и оборудования; офтальмологического оборудования; фотографического оборудования; часов.

22. Производство оборудования для железнодорожного транспорта — 12 лет

К данной подгруппе относится основной капитал, используемый для производства и ремонта железнодорожных локомотивов, вагонов и трамваев.

31

23. Производство изделий из резины— 14 лет

К данной подгруппе относится основной капитал, используемый в производстве готовых изделий из резины, для ремонта и восстановления шин.

24. Судостроение — 12 лет

К данной подгруппе относится основной капитал, используемый для производства, ремонта и перестройки судов.

25. Производство изделий из камня и глины (за исключением производства цемента) — 15 лет

К данной подгруппе относится основной капитал, используемый в производстве строительных материалов из глины, таких, как кирпич, черепица, кафель, трубы; керамических и фаянсовых изделий, таких, как сантехнические изделия и арматура, глиняная посуда, керамические изоляционные материалы, в производстве бетона, асфальтовых строительных материалов; бетонных, гипсовых и алебастровых изделий; изделий из тесаного и отделанного камня; абразивных, асбестовых и прочих изделий из нерудных минералов.

26. Производство сахара и изделий из сахара — 18 лет

К данной подгруппе относится основной капитал, используемый для производства сахара-сырца, Сиропа или готового сахара из сахарного тростника или сахарной свеклы.

27. Производство текстильных изделий (за исключением трикотажа)

а) Производство текстильных изделий, за исключением отделки и крашения—14 лет

К данному пункту относится основной капитал, используемый для выработки пряжи, нитей и тканей из натуральных или синтетических волокон.

К данному пункту не относится основной капитал, используемый при отделке и крашении.

б) Отделка и крашение— 12 лет

К данному пункту относится основной капитал, используемый при отделке и крашении текстильных изделий.

28. Производство табака и табачных изделий — 15 лет

К данной подгруппе относится основной капитал,

32

w

'Используемый при производстве сигарет, сигар, кури-Жиьнпго и жевательного табака и других табачных ' ^рделий.

> 29. Производство растительных масел и изделий КЗ иих — 18 лет

К данной подгруппе относится основной капитал, используемый для производства растительных масел и изделий из них.

30. Прочие отрасли обрабатывающей промышленности — 12 лет

К данной подгруппе относится основной капитал . производств, не включенных в группу 3, таких, как производство авторучек и ювелирных изделий.

- В подгруппу не входит основной капитал, используемый для производства изделий, явно не относящихся к данной группе. Сроки службы этих видов основного капитала должны определяться с учетом конкретных фактов и обстоятельств.

ГРУППА 4. НОРМАТИВНЫЕ СРОКИ СЛУЖБЫ ОСНОВНОГО КАПИТАЛА ТАКИХ ОТРАСЛЕЙ, КАК ТРАНСПОРТ, СВЯЗЬ И КОММУНАЛЬНОЕ ХОЗЯЙСТВО

Для данной группы указаны нормативные сроки службы основного капитала, на который не распространяются положения группы 1. Сооружения специального назначения (согласно определению, приведенному выше,— группа 1, подгруппа 4) включены в данную группу.

В том случае, когда для определенной отрасли указаны несколько классификационных подгрупп, к каждой подгруппе относится соответствующая часть суммарного амортизируемого капитала.

1. Воздушный транспорт — 6 лет

К данной подгруппе относится основной капитал, используемый в сфере воздушных коммерческих и подрядных перевозок пассажиров и грузов.

2. Теплоцентрали — 28 лет

К данной подгруппе относится основной капитал, используемый для производства и распределения пара в коммерческих целях.

2 Зах, 253

33

3. Электростанции

К данной подгруппе относится основной капитал, используемый для выработки, передачи и распределения электроэнергии в коммерческих целях.

а) Гидроэлектростанции —50 лег

б) Атомные электростанции — 20 лет

в) Тепловые электростанции —28 лет

г) Оборудование для передачи

и распределения электроэнергии — 30 лет

В каждый нормативный пункт включаются соответствующие сооружения землеустройства.

4. Коммунальные предприятия газового хозяйства

К данной подгруппе относится основной капитал, используемый для добычи или производства, транспортировки и распределения газа в коммерческих целях.

а) Оборудование, применяемое для распределения газа —35 лет

б) Предприятия по производству газа — 30 лет

в) Предприятия по добыче природного газа — 14 лет

г) Магистральные трубопроводы и

относящиеся к ним хранилища — 22 года

В каждый нормативный пункт включаются соответствующие сооружения землеустройства.

5. Грузовой автотранспорт — 8 лет

К данной подгруппе относится наземный безрельсовый транспорт, используемый для коммерческих и подрядных перевозок грузов. (Грузовые автомобили, тракторы и трейлеры входят в подгруппу 2 группы 1.)

6. Пассажирский автотранспорт — 8 лет

К данной подгруппе относится наземный безрельсовый транспорт, используемый для внутригородских и междугородных коммерческих и подрядных перевозок пассажиров. (Легковые автомашины, автобусы и такси входят в подгруппу 2 группы 1.)

7. Трубопроводный транспорт — 22 года

К данной подгруппе относится основной капитал, используемый для частной, коммерческой и подрядной транспортировки нефти, газа и других продуктов с помощью трубопроводов и конвейеров. В подгруппу

34

входят также те магистральные трубопроводы и от-Я^осящиеся к ним хранилища, которые принадлежат производителям, добывающим нефть и природный газ Явдновременно.

Яр 8. Радио и телевизионные станции — 6 лет

ж- К данной подгруппе относится основной капитал, Используемый коммерческими радио- и телевизион-жными станциями.

9. Железнодорожный транспорт

К данной подгруппе относится основной капитал, используемый для коммерческих и подрядных перевозок пассажиров и грузов по железной дороге, i В подгруппу не входят станционные и административные здания, пакгаузы, элеваторы и прочий основной капитал, отнесенный к группе 1, а также транспортное оборудование, перечисленное в классификационной подгруппе 2 группы 1 '.

а) Машины и оборудование— 14 лет

К данному пункту относятся следующие виды основного капитала:

системы связи,

сигнальные и блокировочные устройства,

; машины для путевых работ, оборудование мастерских и цехов, паровозы, прочие локомотивы, товарные вагоны, пассажирские вагоны, прочее оборудование.

б) Сооружения и другие виды основного капитала — 30 лет

К данному пункту относятся следующие элементы основного капитала:

мосты, эстакады, дренажные галереи,

подъемные сооружения,

ограждения, снегозащитные сооружения, указатели,

линейные здания,

водокачки,

1 В данной и следующей подгруппах перечисляемые виды основного капитала индексируются в соответствии с номерами позиций в счетах Комиссии по торговле между штатами. В переводе ссылки на указанные счета опущены. — Прим. ред.

2*

35

заправочные станции,

ремонтные цеха и паровозные депо, энергосистемы, коммунальные сооружения, прочие сооружения.

в) Земляные и другие путевые работы

К данному пункту относятся следующие виды основного капитала и амортизируемых затрат: прокладка пути, прочие затраты на прокладку пути, экскавация и насыпные работы, туннели и подземные переходы.

Амортизационные периоды такого рода основного капитала (если он подлежит амортизации) должны определяться с учетом конкретных фактов и обстоятельств.

г) Товарные станции — 20 лет

К данному пункту относятся следующие виды основного капитала:

угольные и рудные товарные станции,

другие товарные станции.

д) Силовые станции и оборудование.

К данной подгруппе относятся следующие виды основного капитала:

электрогенераторное оборудование гидростанций — 50 лет атомных станций — 20 лет тепловых станций — 28 лет парогенераторы, компрессоры и прочее оборудование силовых станций — 28 лет.

10. Телефонная и телеграфная связь

К данной подгруппе относится основной капитал, применяемый для оказания коммерческих и подрядных услуг по телефонной и телеграфной связи.

При расчете амортизации всех элементов основного капитала,включая вошедшие в группу ^необходимо руководствоваться амортизационными сроками службы или нормами амортизации, установленными Федеральной комиссией связи и другими правительственными организациями. В тех случаях, когда амортизационные сроки службы или нормы амортизации не установлены никакими правительственными организациями, они должны определяться в

36

Жоптветствии с конкретными фактами и обстоятельствами.

Ш. 11. Морские и речные перевозки — 20 лет

Ж; К данной подгруппе относится основной капитал, «используемый для коммерческих и подрядных пере-грузов и пассажиров водным путем. (Суда, ^баржи, буксиры и другие средства водного транспор-Г та относятся к подгруппе 2 группы 1.)

12. Предприятия водоснабжения — 50 лет

1 К данной подгруппе относится основной капитал, используемый для сбора, обработки и распределения воды в коммерческих целях.

13. Электрифицированные железные дороги (включая городские рельсовые дороги)

К данной подгруппе относится основной капитал, используемый для коммерческих и подрядных перевозок пассажиров и грузов рельсовым транспортом. Амортизационные сроки службы основного капитала, относящегося к данной классификационной подгруппе, должны определяться с учетом конкретных фактов и обстоятельств.

Исключаются неэлектрифицированные железные дороги.

§ 2. МЕТОДИКА ОПРЕДЕЛЕНИЯ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

РАЗДЕЛ 1. ОБЩИЕ ПОЛОЖЕНИЯ

Согласно ранее принятым документам, при расчете облагаемого налогом дохода разрешается производить из него определенные отчисления на аморти-? зацию капитала, используемого в торговле, производ-. ственной или других видах деятельности, направлен-V ных на получение дохода. Целью этих отчислений является предоставление предпринимателю возможности возместить стоимость капитала путем ежегодных списаний (или другим способом) в течение периода его экономичного использования.

Определение экономически целесообразного срока службы основного капитала является предметом су-ждений и оценок. Поэтому Управление внутренних доходов обычно предпочитает не вмешиваться в

практику амортизационных отчислений до тех пор, пока для такого вмешательства нет ясных и убедительных оснований '. Изложенные в настоящем документе правила направлены на выявление ясных и убедительных оснований для уточнения сроков службы предпринимателями и налоговыми экспертами и на то, чтобы помочь Управлению внутренних доходов унифицировать процедуры проверки правильности производимых амортизационных отчислений.

Настоящие правила применяются при проверке налоговых деклараций, срок представления которых истек 12 июля 1962 г. и позже. Они распространяются на амортизируемый основной капитал, приобретенный как после 12 июля 1962 г., так и ранее этой даты. Однако любой предприниматель имеет право требовать проверки правильности производимой им амортизации основного капитала (как по отдельным позициям, так и по всему перечню), согласно ранее принятым правилам, независимо о.т настоящей Методики. Бюллетень F не может служить руководством для определения сроков службы.

При проверке отчислений, заявленных предпринимателем в налоговой декларации, на соответствие настоящей Методике необходимо прежде всего сопоставить принятые им сроки службы с нормативными сроками службы определенных классификационных групп капитала, установленными в § 1 настоящей Методики. Нормативные сроки службы относятся скорее к широким классам основного капитала, чем к отдельным его видам. Каждый из таких классов определен в данной работе как «классификационная группа» («Guideline class»).

1 Поскольку предписанные сроки службы указаны в годах, предложенные здесь правила не могут применяться в отношении элементов основного капитала, амортизация которого производится иа основе количества единиц выпущенной продукции, числа отработанных машинных часов и т. п.

Если амортизация каких-либо элементов основного капитала, относящихся к определенной группе, производится по одному из упомянутых методов, неприменимость изложенных в документе правил распространяется на всю эту группу. Правильность размера амортизационных отчислений, производимых предпринимателем со стоимости основного капитала этой группы, проверяется другим методом.

38

I

ifo Сопоставление принятых предпринимателем сро-Шов службы отдельных классификационных групп "'вснопного капитала с нормативами будет облегчено, если в амортизационных счетах элементы основного капитала будут сгруппированы в соответствии с классификационными группами.

В разделе 2 изложены правила, применяемые в тех случаях, когда принятые предпринимателем сроки службы равны или больше нормативных, в разделе 3—когда эти сроки короче нормативных.

В разделе 4 приведены правила определения сроков службы, применяемых предпринимателем.

РАЗДЕЛ 2. СРОК СЛУЖБЫ ОСНОВНОГО КАПИТАЛА РАВЕН НОРМАТИВНОМУ ИЛИ ПРЕВЫШАЕТ ЕГО

Если принятый предпринимателем срок службы определенной группы основного капитала равен нормативному или больше его и порядок выбытия и замены основного капитала согласуется с принятым сроком службы, заявленные им амортизационные отчисления не будут изменены.

Согласованность принятых норм выбытия и замены основного капитала со сроками службы осуществляется либо проверкой степени списания стоимости в основного капитала, методика которой изложена в разделе 5, либо с учетом всей совокупности фактов Н обстоятельств.

Проверка степени списания стоимости основного капитала — это метод, позволяющий объективно установить соответствие проводимой предпринимателем практики списания и возмещения выбытия основного капитала принятому им сроку службы основного капитала данной группы.

Если проверка подтверждает наличие такого соответствия, то амортизационные отчисления от стоимости основного капитала данной классификационной группы признаются правильными *.

1 Согласно данной Методике, признание правильности произведенных амортизационных отчислений означает признание правильности определения предпринимателем либо сроков службы, либо ликвидационной стоимости. В тех случаях, когда для определения правомерности специального метода амортизации

39

Результаты проверки степени списания основного капитала будут считаться удовлетворительными, если удовлетворительна сверка с Методикой первых трех отчетных лет.

РАЗДЕЛ 3. СРОК СЛУЖБЫ КОРОЧЕ НОРМАТИВНОГО

1. Общие положения. Когда установленный предпринимателем срок службы определенной группы основного капитала короче нормативного, предприниматель имеет право продолжать производить амортизационные отчисления от стоимости основного капитала данной группы в заявленном размере, если его практика удовлетворяет условиям, изложенным в подразделах 2—5 настоящего раздела. В подразделе 2 изложены правила, действующие в том случае, когда установленный предпринимателем в проверяемом отчетном году срок службы определенной группы основного капитала короче нормативного, но равен или длиннее срока службы, действовавшего для данной группы в предшествующем отчетном году. В подразделе 3 изложены правила, действующие в том случае, когда установленный предпринимателем в проверяемом отчетном году срок службы основного капитала определенной группы короче как нормативного срока службы, так и срока службы, действовавшего для данной группы в предшествующем отчетном году. В подразделе 4 изложены правила, действующие в том случае, когда установленный предпринимателем в проверяемом отчетном году срок службы основного капитала определенной группы короче нормативного, а в предшествующем отчетном году предприниматель не имел основных средств, относящихся к этой группе (как и в случае первого отчетного года для нового предпринимателя).

отдельного элемента основного капитала должен быть установлен целесообразный срок его службы, этот срок устанавливается безотносительно к требованиям настоящей Методики. Так, для определенных методов ускоренной амортизации срок службы должен быть равен 3 годам или более, а для дополнительных амортизационных отчислений в первый год службы — 6 лет и более-

4G

№. В подразделе 5 изложены правила для лет слу-1убы. следующих за годом, в котором применяемые Кроки службы были проверены и приняты Управлением внутренних доходов.

2. Установленный срок службы равен сроку службы, действовавшему в предшествовавшем году или ..больше него. В том случае, когда установленный предпринимателем срок службы определенной группы рсновного капитала короче нормативного, но равен или длиннее срока службы, действовавшего в непосредственно предшествовавшем отчетном году, то заявленные им амортизационные отчисления со стоимости основного капитала данной группы остаются без изменений, если этот случай подпадает под действие пунктов (а) или (б) настоящего подраздела.

а) Величина срока службы обосновывается ссылкой на прошлую практику. Амортизационные отчисления остаются без изменений, если предприниматель применял примерно одинаковый срок службы для данной группы основного капитала на протяжении периода времени, равного по меньшей мере половине срока службы, установленного в проверяемом отчетном году, и производимые отчисления удовлетворяют требованиям контроля степени списания, изложенным в 5-м разделе настоящего документа; т. е. если принятая предпринимателем практика выбытия и замены согласуется с установленным им сроком службы основного капитала данной классификационной группы.

б) Величина срока службы обосновывается другими факторами. Амортизационные отчисления остаются без изменений, если установленный предпринимателем срок службы данной группы основного капитала может быть обоснован в проверяемом отчетном году фактами и обстоятельствами (см. подраздел 6 настоящего раздела).

3. Установленный срок службы короче срока службы, действовавшего в предшествовавшем году. В том случае, когда установленный предпринимателем срок службы определенной группы основного капитала короче нормативного и срока службы, действовавшего в непосредственно предшествовавшем отчетном году, заявленные амортизационные

41

отчисления остаются без изменений, если данный случай подпадает под действие пунктов (а) или (б) данного подраздела.

(а) Величина срока службы обосновывается практикой выбытия и замены прошлых лет. Амортизационные отчисления остаются без изменений, если принятая предпринимателем практика выбытия и замены прошлых лет показывает, что применение сокращенных сроков службы для основного капитала данной классификационной группы обосновано и это подтверждается следующим:

1) величина степени списания основного капитала данной классификационной группы в году, непосредственно предшествовавшем проверяемому отчетному году, была ниже нижнего предела соответствующего диапазона величины степени списания;

2) предприниматель использовал примерно такой же срок службы, какой использовался в непосредственно предшествовавшем году, в течение периода времени, равного минимум половине срока службы, принятого в непосредственно предшествовавшем году;

3) сокращенный срок службы, используемый в проверяемом отчетном году, не короче того, который может быть подтвержден на основе таблицы поправок к срокам службы основного капитала '.

(б) Сроки службы обосновываются другими факторами. Если установленный предпринимателем срок службы основного капитала в проверяемом отчетном году обосновывается фактами и обстоятельствами, то производимые амортизационные отчисления остаются без изменений (см. подраздел 6 данного раздела).

4. Срок службы короче нормативного, а капитал переходит в руки нового предпринимателя или в новую классификационную группу. В том случае, когда

’ Таблица и руководство к ней приведены в § 3 настоящей главы. Если величина степени списания основного капитала нормативной группы ниже нижнего предела соответствующего диапазона, то в таблице поправок к срокам службы можно найти тот сокращенный срок службы, который согласуется с принятой предпринимателем практикой замены и выбытия. Если предприниматель применяет еще более короткий срок службы, то он не может быть подтвержден на основании таблицы и должен быть обоснован фактами и обстоятельствами.

42

установленный предпринимателем срок службы основного капитала данной классификационной группы -короче нормативного срока службы для этой группы, а в непосредственно предшествовавшем отчетном году отсутствовал основной капитал данной группы (например, в случае первого отчетного года нового предпринимателя), заявленные предпринимателем амортизационные отчисления остаются без изменений, если установленный предпринимателем срок службы в проверяемом отчетном году подтверждается фактами и обстоятельствами (см. подраздел 6 данного раздела).

5. Срок службы для последующих лет обоснован ранее. В том случае, когда установленный предпринимателем срок службы основного капитала данной классификационной группы был проверен и принят Управлением внутренних доходов на основании положений подразделов 2, 3 или 4 настоящего раздела или этот срок службы принят Управлением на основании других ныне действующих методик проверки размеров амортизационных отчислений (разработанных до или после вступления в силу настоящей Методики), заявленные предпринимателем амортизационные отчисления останутся без изменений для любого последующего отчетного года, если практика замены и выбытия основного капитала этой группы согласуется с принятым сроком службы. Это согласование может быть показано либо на основании проверки степени списания, либо на основании фактов и обстоятельств.

Контроль степени списания служит для объективной проверки согласования принятой предпринимателем практики замены и выбытия основного капитала определенной классификационной группы с установленным им сроком службы основного капитала этой группы. Если проверка степени списания дает положительный результат, то амортизационные отчисления с основного капитала этой группы остаются без изменений.

В целях предоставления предпринимателю возможности привести в случае необходимости принятую им практику замены и выбытия в соответствие с установленными сроками службы, считается, что проверка степени списания удовлетворительна для первых

43

трех отчетных лет, на которые распространяется действие настоящей Методики. На протяжении этого периода ранее обоснованный срок службы основного капитала данной классификационной группы подвергаться проверке не будет. Если проверка степени списания дает неудовлетворительный результат по истечении трехлетнего периода, предпринимателю предоставляется возможность доказать на основании действующих методик, что принятая им практика замены и выбытия согласуется с установленным сроком службы.

6. Факты и обстоятельства. В том случае, когда установленный предпринимателем срок службы основного капитала данной классификационной группы короче нормативного и не был обоснован ранее, существенным фактором при определении обоснованности установленного срока службы (за исключением предприятий коммунального хозяйства) в проверяемом отчетном году на основе фактов и обстоятельств является то, что установленный предпринимателем для расчета амортизационных отчислений срок службы равен сроку службы, показанному в бухгалтерских и финансовых документах предпринимателя.

Существенное значение должно придаваться любым другим объективным фактам, которые показывают, что предприниматель намерен практиковать более быструю замену и выбытие, чем предусмотрено нормативным сроком службы, а также тому обстоятельству, соответствовала ли ранее практика замены и выбытия установленным предпринимателем срокам службы.

К числу ситуаций, когда установленный предпринимателем срок службы может быть обоснован фактами, относятся следующие:

1) необычайно интенсивное использование основного капитала;

2) в классификационную группу включен ряд элементов основного капитала, приобретенных предпринимателем бывшими в употреблении;

3) основной капитал данного предпринимателя подвержен чрезвычайно интенсивному моральному износу;

4) непропорционально высока доля основного капитала с коротким сроком службы.

44

РАЗДЕЛ 4. ОПРЕДЕЛЕНИЕ СРОКА СЛУЖБЫ ОСНОВНОГО КАПИТАЛА, ИСПОЛЬЗУЕМОГО ПРЕДПРИНИМАТЕЛЕМ

1. Общие положения. Для сопоставления используемого предпринимателем срока службы основного капитала любой классификационной группы с нормативным для этой группы, определение срока службы классификационной группы должно производиться в соответствии со следующими правилами:

2. Предприниматель придерживается нормативной классификации. Если предприниматель фактически осуществляет амортизацию своего основного капитала по амортизационному счету, соответствующему нормативной классификации, то срок службы данного капитала соответствует сроку службы, установленному предпринимателем. (При исчислении амортизации по такому счету принимается во внимание ликвидационная стоимость основного капитала. См. подраздел 4 данного раздела.)

3. Предприниматель не придерживается нормативной классификации. Если предприниматель осуществляет амортизацию своего основного капитала по единичным или многопозиционным счетам, которые не соответствуют нормативной классификации, то элементы основного капитала должны быть (в целях сопоставимости принятых предпринимателем сроков службы основного капитала с нормативным) перестроены в группы, соответствующие предписанным нормативным группам. Затем принятые предпринимателем для каждой группы сроки службы основного капитала определяются как средневзвешенные величины от сроков службы отдельных элементов основного капитала, вошедших в данную группу.

Средневзвешенные величины сроков службы элементов основного капитала, отнесенных к данной нормативной группе, следует определять следующим образом (независимо от применяемого предпринимателем метода амортизации):

— рассчитать по прямолинейному методу годовые амортизационные отчисления, основываясь на принятых предпринимателем сроках службы элементов ос

45

новного капитала, отнесенных к данной нормативной группе;

— разделить суммарную стоимость всех элементов основного капитала данной классификационной группы на рассчитанную таким образом суммарную годовую амортизацию.

(При этом должна быть принята во внимание ликвидационная стоимость основного капитала данной нормативной группы. См. подраздел 4 данного раздела.)

4. Ликвидационная стоимость. В каждом случае, когда при исчислении размера амортизации, заявленной предпринимателем для нормативной группы, учитывается ликвидационная стоимость амортизируемого основного капитала, срок службы определяется путем деления суммарной стоимости (не заниженной на величину ликвидационной стоимости) всего основного капитала данной группы на сумму годовых амортизационных отчислений, рассчитанных по прямолинейному методу (при расчете используются величины фактических сроков службы и фактической ликвидационной стоимости всех элементов основного капитала данной группы).

Например, если суммарная стоимость всех элементов основного капитала какой-либо нормативной группы составляет 1000 долл., а предприниматель принимает для этой группы срок службы 8 лет и предполагает списать в утиль в конце восьмого года капитал стоимостью 200 долл., то будет считаться, что он использует срок службы 10 лет, поскольку при делении суммарного базиса 1 (1000 долл.) на годовую амортизацию, исчисленную по прямолинейному методу с учетом принятых срока службы и ликвида-

„ / 1000 долл.—200 долл. , \

ционнои стоимости 1----------------= 100 долл. J ,

получаем 10 лет.

1 Под термином «базис» в настоящей Методике понимается стоимость или другая базисная оценка основного капитала. (Обычно базисом служит полная первоначальная стоимость основного капитала. — Прим, ред.)

4S

РАЗДЕЛ 5. ПРОВЕРКА СТЕПЕНИ СПИСАНИЯ