/

Автор: Сафонова К.И. Котельникова Н.В.

Теги: организация производства управление экономика предприятий экономика

ISBN: 5-93362-104-8

Год: 2001

Текст

УДК 658 (076)

С 21

С 21 Сафонова К.И., Котельникова Н.В. Обновление и исполь-

зование основного капитала предприятия в условиях рын-

ка. - Владивосток: Изд-во ДВГАЭУ, 2001. - 200 с.

Монография посвящена решению актуальных проблем об-

новления и эффективного использования основного капитала в

соответ ствии со стратегией развития предприятия. В ней пред-

лагаются подходы и инструменты формирования политики уп-

равления основным капиталом предприятия в рыночных усло-

виях хозяйствования.

Предназначена для научных работников, специалистов в

област и управления активами, преподавателей, студентов эко-

номических вузов.

Рецензенты: д.э.н., проф. Д.К.Шевченко

д.э.н. Л.И.Вотинцева

ISBN 5-93362 104-8

© Сафонова К.И.,

Котельникова Н.В., 2001 г.

© Изд-во ДВГАЭУ, 2001 г.

ПРЕДИСЛОВИЕ

Проблема управления основным капиталом в настоя-

щее время возникла в новой и острой ситуации. Механизм

экономического управления процессом использования и

обновления основных фондов, традиционно применявший-

ся в условиях плановой экономики, оказался неприемле-

мым в рыночных условиях либо вследствие его методоло-

гических особенностей, либо вследствие отсутствия необ-

ходимой статистической информаций. В связи с этим воз-

никает необходимость формирования целенаправленной

экономической политики использования и обновления ос-

новного капитала предприятий и разработки комплекса мер

по её реализации в новых условиях хозяйствования.

Настоящая монография направлена на изучение су-

ществующих подходов и методов к оценке эффективнос-

ти функционирования основного капитала предприятий,

вложенного в основные средства, освещение процесса

формирования и инструментов реализации политики их

использования и обновления в рыночных условиях хо-

зяйствования.

В монографии сконцентрировано внимание на следую-

щих аспектах:

- определение места и роли политики использования и

обновления основного капитала в политике предприятия;

- исследование причин, препятствующих эффективно-

му функционированию основного капитала предприятий;

- разработка методических подходов и инструментов

реализации политики использования и обновления основ-

ного капитала предприятия;

- комплексная оценка состояния, движения и эффек-

тивности функционирования основных средств ряда пред-

приятий Приморского края.

3

Теоретической и методологической основой исследова-

ния послужили научные труды по проблемам оценки эф-

фективности управления основным капиталом отечествен-

ных и зарубежных учёных: Ковалева А.П., Саприцкого Е.Б.,

Бланка И.А., Стояновой Е.С., Сафронова Н.А., Бормана

Д., Федерманна Р., Бригхема Ю., Ендовицкого Д., Шере-

мета А.Д., Фридмана Дж., Осипова В.А. Выводы и реко-

мендации, содержащиеся в монографии, основываются на

адекватном анализе достаточного объема статистического

материала, данных бухгалтерской отчетности, характери-

зующих состояние, движение и степень использования ос-

новного капитала предприятий Приморского края, резуль-

татах выборочного анкетирования руководителей промыш-

ленных предприятий г. Владивостока, а также на законо-

дательных и нормативных актах, регламентирующих про-

цесс обновления и использования основных фондов пред-

приятий в РФ.

В монографии представлены требования к содержанию

и инструменты реализации политики использования и об-

новления основного капитала для объективной оценки сло-

жившейся ситуации его функционирования, выработки и

обоснования решений по управлению основными средства-

ми предприятия:

модель зависимости показателя доходности основно-

го капитала от доли и уровня использования активных ос-

новных фондов, фондоотдачи их действующей части, сред-

ней нормы амортизации основного капитала, рентабель-

ности продаж для оценки и прогнозирования показателя

эффективности использования основного капитала пред-

приятия;

новый показатель (коэффициент замораживания основ-

ных фондов предприятия) для оценки процессов движения

основного капитала предприятия;

критерий выбора способа амортизации основных фон-

дов, позволяющий учитывать преимущества и недостатки

изменения амортизационных отчислений в составе посто-

янных затрат предприятия;

4

измененная формула расчета эффекта финансового

рычага, позволяющая дифференцировать источники воз-

мещения расходов по привлечению заёмных средств для

финансирования обновления основных фондов и объектив-

но оценивать финансовую рентабельность предприятия.

Освещены этапы и методика принятия решения об эко-

номической целесообразности замены основных фондов

предприятия.

Мы надеемся, что полученные авторами научные ре-

зультаты внесут вклад в развитие теории управления ос-

новным капиталом, позволят формировать целенаправлен-

ную политику его использования и обновления с целью

повышения эффективности финансово- хозяйственной де-

ятельности предприятия.

Глава 1. ОСНОВНОЙ КАПИТАЛ ПРЕДПРИЯТИЯ:

ПОЛИТИКА ФОРМИРОВАНИЯ

И ИСПОЛЬЗОВАНИЯ

1.1. Значение разработки политики

предприятия и её элементов в управлении

предприятием

Россия, вступив в конце 80-х годов на путь длительных

социально-экономических преобразований, за десятилет-

ний период осознала необходимость изменения не только

структуры собственности, использования рыночных отно-

шений и инструментов, но и необходимость формирова-

ния действенной системы управления предприятием.

В настоящее время для предприятий характерна “ре-

активная” форма управления, то есть принятие управлен-

ческих решений как реакции на текущие проблемы. Такая

форма управления имеет ряд негативных последствий:

слабый уровень обоснования принимаемых решений;

высокая степень риска, связанная с их реализацией;

низкая результативность принимаемых решений и т.д.

Отчасти, в результате этого динамика банкротства

предприятий в РФ имеет тенденцию к росту. В 2000 г. все-

ми арбитражными судами РФ принято к производству бо-

лее 19 тысячи дел о банкротстве, что на 8,1 тыс. больше,

чем в 1999 г. В 2000 г. 4776 должников признаны банкрота-

ми против 3584 в 1999 г.1 Это обстоятельство должно зас-

тавить российских предпринимателей задуматься о проце-

дуре управления предприятием. Управление сложным хо-

зяйственным механизмом, каждый элемент которого явля-

ется специфическим объектом управления, требует комп-

лексного подхода: начиная от определения философии,

цели, миссии предприятия и завершая оценкой результа-

тов эффективности управления. Опыт работы в развитых

странах, показывает, что важным элементом в системе

1 В.Витрянский. Мифы и реальность банкротства И Экономика и жизнь.

2001. №8. С. 1.

6

управления предприятием является формирование и реа-

лизация его экономической политики.

Политика предприятия охватывает совокупность всех

нормативных требований и способов их осуществления, ко-

торые формируют структуру и ход событий в деятельнос-

ти предприятия или отдельных его подразделений [43, с. 25].

Таким образом, политика предприятия включает в себя

обязательные нормативные требования (соблюдение кото-

рой рассматривается как необходимое условие для дости-

жения желаемого состояния объекта управления) и спосо-

бы реализации этих требований (рис. 1.1). Л.

Рис. 1.1. Элементы политики предприятия

Обязательные нормативные требования включают в себя:

а) философию предприятия

Философия предприятия является по существу объяс-

нением существования и деятельности предприятия. Дает

основополагающие представления о том, что представляет

собой предприятие. В философии предприятия конкрети-

зируются основные ценности, которые для сотрудников

должны служить ориентирами в их деятельности.

7

В философии предприятия отражаются:

- представления о смысле предпринимательской дея-

тельности;

- отношения менеджеров к участникам предпринима-

тельской деятельности, в частности, их готовность нести

ответственность за работников предприятия и вкладчиков

капитала;

- отношения менеджеров к окружающей среде, в част-

ности, их готовность нести ответственность за отношение

к партнерам по рынку, общественной и экологической ок-

ружающей среде;

- отношения менеджеров к социально- технологичес-

ким переменам, в частности, к быстрому восприятию тех-

нических и социальных инноваций;

- отношения менеджеров к предпринимательскому рис-

ку, в частности, их готовность или неготовность к риску.

б) цели деятельности предприятия

Здесь определяется желаемое состояние предприятия

в будущем по всем направлениям его деятельности, конк-

ретные конечные результаты, которых должно добиться

предприятие в ходе своей работы.

в) принципиальные требования к организации деятель-

ности предприятия

Они включают в себя требования по поводу:

- способа управления;

- применения инноваций;

- информационных принципов;

- мотивационных принципов;

- организационной культуры;

- принципов контроля.

Предприятие не может функционировать без норма-

тивных требований, т.е. без философии, цели, принципов

организации деятельности предприятия. Нормативные тре-

бования определяются, в первую очередь, потому, что дея-

тельность предприятия представляет собой совокупность

экономических отношений людей и средств производства

при определенных отношениях собственности. Таким об-

8

разом, нормативные требования определяют некие стандар-

ты, в рамках которых собственники и менеджеры предпри-

ятия будут принимать управленческие решения направлен-

ные на формирование, распределение, использование ре-

сурсов предприятия в рыночных условиях хозяйствования.

Нормативные требования лишь первый этап форми-

рования политики предприятия. От определения норматив-

ных требований необходимо переходить к воплощению их

в практическую деятельность предприятия. Для этого нуж-

на система способов и инструментов реализации политики

управления предприятием. Поскольку в реализации нор-

мативных требований, т.е. в осуществлении философии,

принципиальных требований к организации деятельности

предприятия участвуют все его подразделения, то основ-

ным способом достижения поставленных целей является

разработка целенаправленной политики по всем аспектам

финансово-хозяйственной деятельности предприятия

(рис. 1.2).

Без системы организационно-правовой, кадровой, фи-

нансовой, технической, производственной, маркетинговой

политики невозможна реализация нормативных требова-

-ний предприятия. Но, каждая политика вместе с тем тоже

включает в себя ряд взаимосвязанных блоков, в зависимо-

сти от объектов управления. Например, в рамках финансо-

вой политики, могут быть разработаны политика управле-

ния активами и политика управления капиталом предпри-

ятия. В свою очередь, политика управления активами пред-

приятия может включать в качестве самостоятельных бло-

ков политику управления отдельными их видами. Каждая

конкретная политика имеет свою специфику, свой объект

и требует своих средств реализации.

В данной работе акцентируется внимание на разработ-

ке методических аспектов политики управления основным

капиталом, в частности по проблемам его использования

и обновления.

9

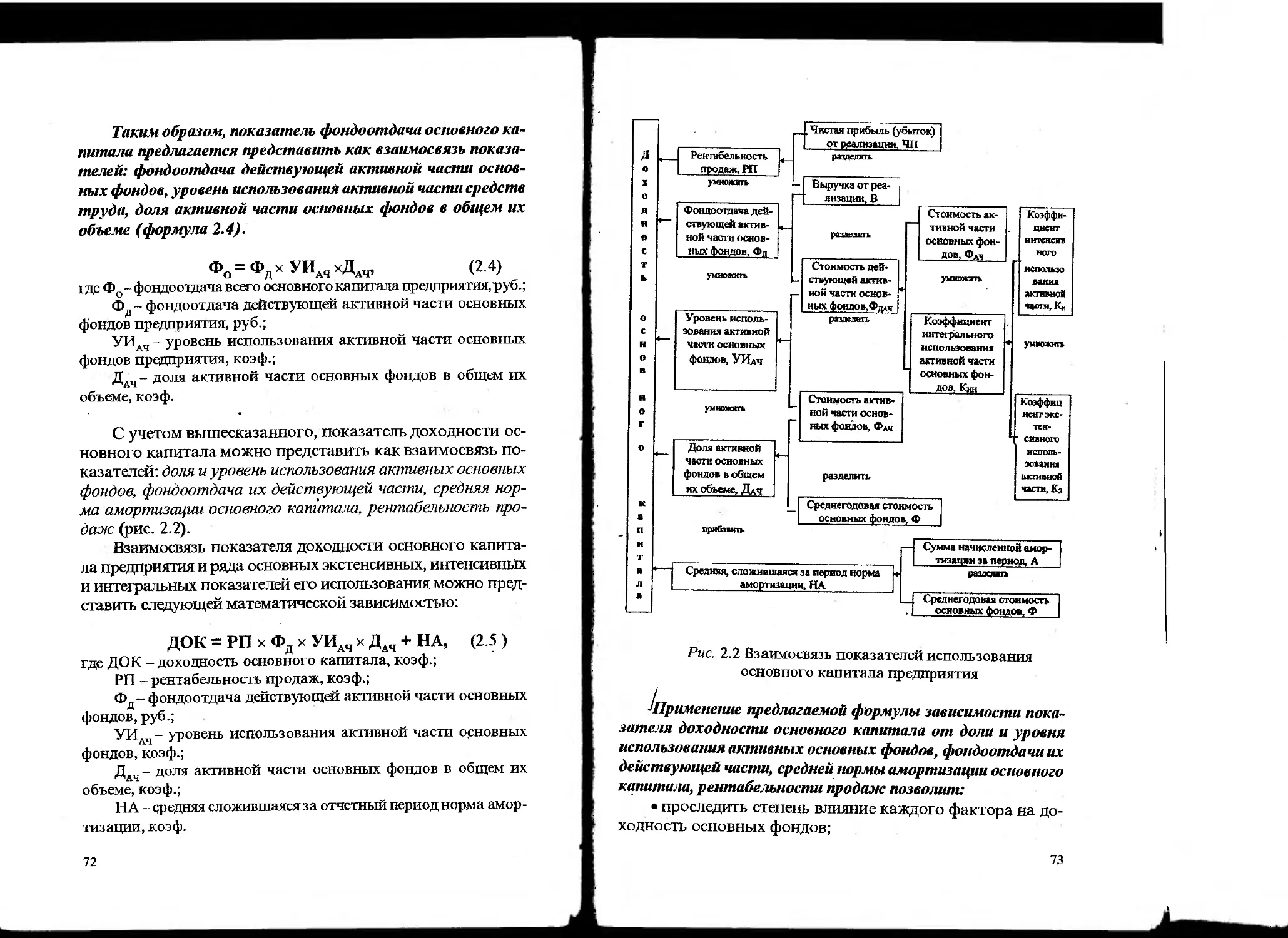

10

Политика деятельности предприятия

g

*i

S -

S S.S

* о <3

О £ R

& I I

s §

| Г §

о

В рыночных условиях хозяйствования возрастают тре-

бования к конкурентоспособности предприятия. Немало-

важную роль в обеспечении конкурентоспособности пред-

приятия играет организационно-технический уровень про-

изводства, который влияет на качество продукции (работ,

услуг), затраты на её производство, финансовые результа-

ты деятельности предприятия. В свою очередь организаци-

онно-технический уровень производства зависит от каче-

ства управления основным капиталом предприятия, эффек-

тивности его использования.

В настоящее время нет действенной инвестиционной

политики государства, и как следствие у предприятий нет

целостной системы управления основным капиталом, что

в совокупности с нехваткой финансовых средств, инфля-

цией, быстрым сокращением государственных капитальных

вложений, не компенсируемых инвестициями частных ин-

весторов, нецелевым использованием амортизационного

фонда и пр. привело к тому, что в последние годы многие

российские пред приятия, понимая всю значимость и необ-

ходимость обновления основных фондов, не в состоянии

по ряду причин осуществлять их эффективное и своевре-

-менное воспроизводство. Это отражается на степени изно-

са основных фондов средних и крупных предприятий РФ

(рис. 1.3), коэффициенте их обновления (рис. 1.4), уровне

конкурентоспособности выпускаемой продукции (рис. 1.5).

Степень износа основных фондов средних и крупных

предприятий РФ за последние 29 лет выросла на 30%. Рез-

кий рост коэффициента износа наблюдался в период 1970-

1990 гг. В 1990-1991гг. наблюдается снижение степени из-

носа на 4%, но с 1991 опять прослеживается тенденция к

росту данного показателя. Степень износа основных фон-

дов на начало 1999 г. в промышленности, сельском, лесном

хозяйстве превысила 50%, а на транспорте и в отрасли свя-

зи достигла 46%. Высокий износ основного капитала во

многом обуславливается низкими темпами его обновления

(рис. 1.4).

11

Рис. 1.3 Рост степени износа основных производственных

фондов на средних и крупных предприятиях РФ

за 1970-1999 гг. (%) [24]

Рис. 1.4. Падение коэффициента обновления основных

производственных фондов в отраслях народного

хозяйства РФ за 1970-1999 гг. (в сопоставимых ценах,

по крупным и средним предприятиям, %) [24]

Коэффициент обновления основных фондов за период

1970-1999г. сократился почти в 10 раз, составив в 1999 гг.

1%. Коэффициент обновления основных фондов сократил-

ся, по сравнению с 1990 г., в промышленности почти в 7 раз,

сельском хозяйстве - в 12, строительстве - в 8, транспор-

те - в 4 раза. Как следствие - устаревание основных фон-

дов: доля производственного оборудования в возрасте до

5 лет сократилась с 29,4% в 1990 г. до 4,1% на начало 1999 г.,

12

а его средний срок эксплуатации увеличился с 10,8 до 17

лет [148].

Прогрессирующее старение основных фондов предпри-

ятий обуславливает техническое и технологическое отста-

вание реального сектора экономики, а также существенное

снижение конкурентоспособности отечественного товаропро-

изводителя, о чём свидетельствуют данные Центра эконо-

мической конъюнктуры при Правительстве Российской

Федерации по результатам опроса предпринимателей а IV

кв. 1998-1кв. 1999 г. (рис. 1.5)

Рис. 1.5. Удельный вес производственных мощностей,

не отвечающих требованиям выпуска

конкурентоспособной продукции на промышленных

предприятиях РФ в 1998-1999 гг., % [148]

В промышленности, в целом удельный вес производ-

ственных мощностей, не отвечающих требованиям выпус-

ка конкурентоспособной продукции составляет - 30,6%.

Наиболее критическое положение наблюдается в промыш-

ленности строительных материалов (24,1%), химической и

13

нефтехимической промышленности (25,5%). В машинострое-

ние и металлообработке, отрасли обеспечивающей воспроиз-

водство активной части основных фондов, доля производ-

ственных мощностей не отвечающих требованиям выпуска

конкурентоспособной продукции составляет почти 32%.

Проиллюстрированные на рис. 1.3, 1.4, 1.5 тенденции

указывают на необходимость принятия экономических мер

со стороны государства, направленных на процесс техни-

ческого перевооружения основных фондов народного хо-

зяйства. Но основная ответственность в управлении основ-

ным капиталом в условиях частной собственности на сред-

ства производства должна лежать на предприятии. Преж-

де всего для менеджеров предприятия возрастает актуаль-

ность разработки действенной политики управления основ-

ными средствами, поскольку без своевременного их обнов-

ления и эффективного использования невозможно иметь

ни коммерческого, ни экономического эффекта.

Формирование политики использования и обновления

является важнейшим элементом всего процесса управления

основным капиталом предприятия по следующим причинам:

• наличие политики дает ясное представление о том,

каких ориентиров следует придерживаться при управлении

процессом использования и обновления основного капи-

тала предприятия;

• грамотно разработанная политика позволит облег-

чить процесс принятия решения в отношении основных

фондов в создавшейся конкретной ситуации, поскольку

цель, задачи и инструменты реализации решения будут уже

определены в политике использования и обновления основ-

ного капитала предприятия;

• политика использования и обновления основного

капитала позволит придать целенаправленный характер не

только процессу управления основными средствами, но и

повысить эффективность функционирования всей произ-

водственной системы, поскольку является неотъемлемой

частью политики предприятия.

14

При формирование политики использования и обнов-

ления основного капитала необходимо учитывать место и

роль, которые занимают основные фонды в производстаен-

ном процессе, особенности кругооборота основного капи-

тала, а также внутренние и внешние факторы, влияющие

на жизненный цикл основных средств.

1.2. Учет особенностей кругооборота

основного капитала при формировании

политики его использования и обновления

При формировании политики использования и обнов-

ления основного капитала необходимо учитывать специ-

фику его стоимостного кругооборота:

длительное (в течении нескольких производственных

циклов) использование основных фондов;

перенос стоимости основных фондов на стоимость го-

товой продукции по частям (рис. 1.6).

Рис. 1. 6 Кругооборот основного капитала предприятия

Исследуя проблемы эффективного использования и

обновления нельзя изолированно рассматривать друг от

15

друга стоимостную и натурально-вещественную форму

средств труда, поскольку они между собой тесно связаны.

Например, износ рассматривается как потеря потребитель-

ной стоимости основных фондов, так и потеря их стоимос-

ти в денежном выражении. Стоимость основных фондов

возмещается только после проведения нескольких произ-

водственных циклов.

В процессе кругооборота основной капитал проходит

три стадии. На первой стадии сформированные предприя-

тием основные фонды в процессе своего использования

переносят часть своей стоимости на готовую продукцию;

этот процесс осуществляется в течении многих операцион-

ных циклов и продолжаегся до полного перенесения сто-

имости основных фондов на готовую продукцию (процесс

амортизации). Вторая стадия характеризуется превращени-

ем товарных фондов в денежные. Здесь происходит реали-

зация произведённой продукции. На этой стадии стоимость

основных фондов, перенесённая на произведённую с их

участием продукцию, приобретает самостоятельную денеж-

ную форму, образуя амортизационный фонд. Третья ста-

дия кругооборота основного капитала отражает перевоп-

лощение денежной формы фондов в производственную. На

этой стадии средства из амортизационного фонда с при-

влечением других источников финансирования направля-

ются на восстановление действующих или приобретение

новых объектов основных фондов.

Рассматривая кругооборот основных фондов экономи-

сты расходятся во мнении, по поводу того, что же лежит в

его основе. Одни экономисты: Карапетян А. К. [82], Оси-

пов В.А. [115] и др. считают, что в основе кругооборота

основных фондов лежит материально-вещественная сторо-

на их потребления, и для того чтобы осуществлялся про-

цесс обновления необходимо возмещать средства труда не

по стоимости, а в натуральной форме. В частности, Оси-

пов В.А. отмечает: “В основе обновления основных произ-

водственных фондов лежит не кругооборот стоимости, а

воспроизводство их потребительной стоимости. Средство

16

труда в результате производственного потребления посте-

пенно утрачивает свою потребительную стоимость. Пол-

ное потребление её предопределяет завершение кругообо-

рота основных производственных фондов... в процессе ре-

ального обновления движение потребительной стоимости

первично, а движение стоимости вторично” [115, с. 88]. Под

потребительной стоимостью основных производственных

фондов понимается их будущая полезность, потенциаль-

ная способность удовлетворять потребности в качестве

средства труда определённого производственного назначе-

ния в течении предстоящего срока их использования [56].

Однако, ещё Маркс К. отмечал, что: “Если бы сред-

ство производства не имело стоимости и потому ему нече-

го было бы утрачивать, то есть если бы само оно не было

продуктом человеческого труда, то оно не передавало бы

продукту никакой стоимости. Оно служило бы для образо-

вания потребительной стоимости, не участвуя в образова-

нии меновой стоимости”2.

Ряд других экономистов: Волков О.И., Родионова В.М.,

Сафронов Н.А. и др. [167,152, 169] рассматривают воспро-

изводство основных фондов преимущественно в стоимост-

ной форме. Сафронов Н.А. отмечает: “Закон обновления

основного капитала выражается в том, что в нормальных

экономических условиях его стоимость введённая в произ-

водство, полностью восстанавливается, обеспечивая воз-

можность для постоянного технического обновления

средств труда”.

В основе обновления основного капитала лежит как

движение стоимости, так и движение потребительной сто-

имости. На наш взгляд, неправомерно считать, что: “...в

процессе реального обновления движение потребительной

стоимости первично, а движение стоимости вторично” [115,

с. 88]. Движение потребительной стоимости и стоимости

происходит параллельно, и в процессе кругооборота оди-

наково важно возмещать как натуральную форму основ-

ных фондов, так и их стоимость.

1 Маркс К'., Энгельс Ф. Сеч, Д-.е изд. Т. 23. С. 215.

'Л.,, . ; п

При формировании политики обновления основного

капитала необходимо учитывать движение стоимости ос-

новных фондов, поскольку это позволит более точно опре-

делить денежные потоки, связанные с эксплуатацией и

обновлением основных фондов. Как известно, основные

фонды в разные периоды своего срока службы и для раз-

личных целей оценки имеют следующие стоимости: перво-

начальную, остаточную, амортизационную, ликвидацион-

ную, инвестиционную, стоимость обновления и замещения.

Процесс обновления основных фондов с точки зрения дви-

жения его стоимостей можно представить, на наш взгляд,

следующим образом: первоначальная стоимость постепен-

но переходит в амортизационную стоимость Снакопленный

износ), которая в совокупности со стоимостью прочих внут-

ренних и внешних источников финансирования составляет

стоимость обновления или замещения (рис. 1.7).

Рис. 1.7 Движение стоимости основного капитала

' В международных стандартах оценки имущества даёт-

ся следующее определение стоимости обновления: “Полная

стоимость обновления есть совокупность затрат, требую-

щихся на воспроизводство копии объекта из тех же или

аналогичных материалов, рассчитанная в текущих ценах”

[107, Том II, стр. 101]. На практике основные фонды, и осо-

бенно их активная часть редко воспроизводятся в виде точ-

ных копий. Самые современные машины и вычислитель-

ная техника постоянно подвергаются усовершенствовани-

ям в процессе производства. Поэтому, на наш взгляд, в ос-

нове кругооборота стоимости основного капитала зачас-

тую лежит стоимость замещения, в Международных стан-

18

дартах оценки имущества даётся следующее её определе-

ние: “Полная стоимость замещения есть текущая стоимость

нового объекта, являющаяся по своим характеристикам

наиболее близким аналогом оцениваемого объекта” [107,

том II, стр. 101]. Более широкое определение данного вида

стоимости предлагается Саприцким Э.Б. и Любарьевым

А.Э.: “Под полной стоимостью замещения оцениваемого

объекта понимается минимальная стоимость приобретения

(в текущих ценах) на свободном, открытом и конкурент-

ном рынке аналогичного нового объекта, максимально

близкого к рассматриваемому по всем функциональным,

конструктивным и эксплуатационным характеристикам,

существенным с точки зрения его настоящего использова-

ния” [130]. Если исходить из этого определения, то заме-

щающий объект должен обеспечивать производство той же

продукции (оказание тех же услуг), в тех же или больших

объёмах, с теми же или лучшими потребительскими харак-

теристиками, при тех же или меньших эксплуатационных

издержках, что и заменяемый объект. Но в момент замены

основного капитала предприятию с учётом влияния внеш-

ней среды, его собственных целей и задач может и не по-

- требоваться производство данного вида продукции (услуг)

либо производство будет осуществляться в меньших объё-

мах. Поэтому, наиболее точное, на наш взгляд, определе-

ние стоимости замещения приводит Фридман Дж.: “Пол-

ная стоимость замещения: текущая стоимость строитель-

ства нового здания, эквивалентного по полезности оцени-

ваемому, но построенного с применением современных

материалов и технологий и спроектированного в соответ-

ствии с современными вкусами и стандартами” [ 156]. В дан-

ном определении прослеживается связь как с заменяемым

объектом, так и учитываются новые требования к новому

объекту. К сожалению, это определение ориентировано на

замещение зданий и другие пассивные виды основных фон-

дов, кроме того в данном определение делается акцент на

новое строительство, но здания могут быть куплены, без-

возмездно получены и т.д. Необходимо отметить, что но-

19

вые здания должны соответствовать не только современным

вкусам и стандартам (как указывается в выше приведённом

определении), но они должны отвечать по своим технико-эк-

сплутационным характеристикам потребностям предприятия

на данный момент времени. На основе анализа и обобщения

вышеизложенных понятий [107,130,156] авторами предлага-

ется следующее понятие стоимости замещения основных фон-

дов: “Полная стоимость замещения всех видов основных фон-

дов есть текущая стоимость приобретения или строитель-

ства нового объекта, эквивалентного по полезности заменяе-

мому, но отвечающего по своим функциональным, техничес-

ким и эксплупшционным характеристикам потребностям пред-

приятия на данный момент времени”.

( Помимо учета особенностей кругооборота основного

капитала и определения стоимости его замещения при фор-

мировании политики использования и обновления, следу-

ет учитывать ряд факторов, влияющих на жизненный цикл

основных средств (рис. 1.8).

Рис. 1.8 Факторы, влияющие на процесс кругооборота

основного капитала

Влияние факторов на процесс кругооборота основно-

го капитала можно кратко охарактеризовать следующим

образом:

• потребность предприятия в основных фондах зави-

сит от стратегических целей и задач предприятия по под-

держанию и совершенствованию его организационно-тех-

нического потенциала;

20

• форма обновления основного капитала (простая, рас-

ширенная, суженная) влияет на размер воспроизводимого

технического потенциала;

• научно-технический прогресс, проявляющийся через

внедрение технических инноваций в производство влияет

на качество обновления основных фондов;

• через законодательные акты осуществляется государ-

ственное регулирование процесса обновления основных

фондов предприятия;

• использование различных источников финансирова-

ния и их структура влияет на затратность и на эффектив-

ность процесса обновления основного капитала;

• износ определяет длительность кругооборота основ-

ных фондов предприятия.

Интенсивность переноса стоимости основных фондов

на продукцию, качество и способ их обновления и т.п. за-

висят оттого какой политики управления основным капи-

талом придерживалось руководство данного предприятия

В предыдущем периоде и от стратегических направлений

формирования технического потенциала предприятия на

перспективу. Например, если предприятие в прошлом осу-

• ществляло простое воспроизводство, использовало только

собственные источники финансирования, учитывало толь-

ко бухгалтерский износ основных фондов, то это не может

не отразится на качестве основных фондов, масштабах и

интенсивности их обновления. При коренном же измене-

нии стратегических установок на внедрение инноваций в

Производство, изменится и политика привлечения источ-

ников финансирования, способ обновления и перспектив-

ная потребность предприятия в основных фондах. Все это

должно находить отражение в конкретной политики управ-

ления основным капиталом предприятия.

Важнейшей информационной основой для формиро-

вания политики дальнейшего управления основным капи-

талом являются результаты факторно-причинного анали-

зу использования и обновления основного капит ала в рет-

роспективе. Он позволяет выявить внутренние (субъектив-

21

ные и объективные) факторы, препятствующие эффектив-

ному использованию и воспроизводству основного капи-

тала предприятия (см. пар. 1.3)

1.3. Исследование причин, препятствующих

эффективному функционированию основного

капитала предприятий

Одним из факторов повышения конкурентоспособно-

сти предприятия является развитие производственно-тех-

нического потенциала. Определение перспектив развития

требует оценки состояния основных фондов и выяснения

причин, препятствующих их эффективному обновлению и

использованию. Последнее десятилетие двадцатого века

характеризовалось в РФ стремительным снижением вало-

вого объема инвестиций в основной капитал. За период

1991-2000 гг. снижение этого показателя составило почти

70%. Столь стремительное снижение инвестиционной ак-

тивности привело к быстрому износу большей части основ-

ного капитала предприятий. Как уже отмечалось в пар. 1.1,

в 1999 г. степень износа основных фондов на средних и круп-

ных предприятиях РФ составила 55%, коэффициент обнов-

ления 1%. В этих условиях существует вполне реальная уг-

роза массового выхода из строя основных фондов промыш-

ленности уже в ближайшие несколько лет. Высокая степень

износа и низкий коэффициент обновления основного ка-

питала привели к тому, что удельный вес производствен-

ных мощностей, не отвечающих требованиям выпуска кон-

курентоспособной продукции составлял в 1999 г. 30,6%.

Каковы же причины, столь негативной тенденции разви-

тия основных фондов предприятий?\Анализ статистичес-

кой информации позволяет выявить динамику обновления

основных фондов, степень их износа, структурные измене-

ния, но не дает возможности выявить причины сложивших-

ся негативных тенденций. Для полной картины необходи-

мо не только анализировать статистическую информацию,

22

а также учитывать мнения ученных изучающих данную

проблему, экспертов (руководителей предприятий). Экспер-

тная оценка руководителей предприятий позволит обозна-

чить те проблемы, выявление которых невозможно только

на основе анализа статистической информации. С целью

экспертной оценки причин, препятствующих своевремен-

ному обновлению основного капитала, была разработана

анкета для респондентов - руководителей предприятий (см.

анкету), позволяющая выявить:

• основные источники финансирования обновления

основных фондов;

р • основные факторы, ограничивающие обновление ос-

новного капитала;

• долю амортизационного фонда используемую по це-

левому назначению;

• основные направления использования амортизаци-

онного фонда;

• причины, препятствующие своевременному вводу в

действие приобретённых основных фондов;

• причины препятствующие нововведениям, в частно-

сти внедрению новой техники и технологии в производство.

АНКЕТА

(полное наименование предприятия, организационно-правовая форма,

вид деятельн ости)

х < I. Какие внутренние проблемы в наибольшей степени меша-

|( ЮТ Вашему предприятию эффективно работать? (просьба отме-

тить не более трех вариантов ответа)

[ _i 1. устаревшие технологии и оборудование

LJ 2. недостаток финансовых средств

•*’ f 13. накопленные долги перед: | | бюджетом

I I поставщиками

| |персоналом

I -] кредиторами

23

I |4. отсутствие опыта продвижения продукции

| ! 5. недостаток квалифицированных специалистов

[ 16. неэффективная система управления

| 17. неурегулированность отношений с собственниками

| 18. несовершенство системы сбора и обработки информации

| 19. несоответствие затрат предприятия и сложившихся рыночных цен

| 110. другое (напишит е, пожалуйста)

П. Укажите, пожалуйста, процент использования имеющихся

производственных мощностей:

1995 г. 1996 г. 1997 г. 1998 г. 1999 г.

% использования произ- водственных мощностей •

Ш. Укажите, пожалуйста основные причины недозагрузки

мощностей:

| 11. простои оборудования, связанные с частым ремонтом основных фондов

[ 12. ваше оборудование не позволяет выпускать конкурентоспособную

___продукцию

|__13. другие (укажите, пожалуйста)

IV. Производили ли вы обновление основных фондов в пос-

ледние три года (нужное подчеркнуть)

Да Нет

V. Если да, то укажите, пожалуйста, основные источники

обновления основных фондов:

|__J 1. Прибыль

| 12. Амортизация

[~~~| 3. Эмиссия акций

[ 4. Бюджетные ассигнования

|__15. Кредиты коммерческих банков

[ 16. Кредиты и займы отечественных партнёров

24

О 7. Кредиты и займы зарубежных партнёров

..J 8. Лизинг (аренда)

[__J9. Иные источники (укажите, пожалуйста, какие)

VI. Укажите, пожалуйста, основные факторы ограничиваю-

щие обновление основного капитала (просьба указать не более

трёх вариантов ответа)

11. Нехватка финансовых средств

Со 12. Высокие цены на оборудование и строительство

Г 13. Высокий банковский процент

( 14, Избыток производственных мощностей

С 15. Отсутствие промышленной политики государства

f, 16. Отсутствие собственной воспроизводственной политики основных фовдов

(, 17. Большая кредиторская задолженность

С 18. Недостаточная прибыльность инвестиционных проектов

I |9. Другие (укажите пожалуйста)

* VII. Какой метод переоценки основных фондов вы исполь-

МФали, при проведении переоценки в 1999 г.

L |1- индексный (с использованием индексов Госкомстата)

(* * |2. прямой (с привлечением независимых оценщиков)

С 13. переоценка ие производилась

। VIII. Укажите, пожалуйста, какая доля амортизационного

фонда используется на обновление основного капитала (нужное

фВДчеркиуть):

, 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

* IX. Укажите, пожалуйста, основные направления использо-

Ниия амортизационного фонда

D,1. приобретение основных фондов

Ж'финансировапие НИОКР

25

3. погашение процентов за кредит, взятого для приобретения основных

фондов

4. приобретение оборотных средств

I 15. погашение процентов за кредит, взятого для приобретения оборотных средств

] | б. на заработную плату

I 17. Другое (укажите, пожалуйста)

X. Укажите, пожалуйста, основные причины препятствую-

щие своевременному вводу в действие, приобретённых основных

фондов

I__|1. изменение конъюнктуры рынка со времени заказа до момента

поступления основных фондов

Г 12. боязнь потери рынка в результате остановки производства для его

___переналадки

I 13. ненужность основных фондов, которая могла образоваться при покупки

основных фондов про запас

[ 14. отсутствие технологии производства на новых основных фондах

| 15. другие (укажите, пожалуйста)

XI. Укажите, пожалуйста основные причины выбытия ос-

новных фондов

| 11. ликвидация по причине физического износа

| 12. ликвидация по причине аварий, стихийных бедствий

| 13. продажа или передача основных фондов в результате морального износа

| 14. продажа или передача основных фондов в результате сокращения доли

___рынка

I |б. продажа или передача основных фондов в результате сокращения

___масштабов производства

| I б. сдача в аренду

|__17. другие (укажите, пожалуйста)

XII. Какие причины на ваш взгляд препятствуют нововве-

дениям, в частности внедрению новой техники и технологии в

производство (просьба помечать не более трёх вариантов ответа)

□ 1 . низкое признание потребителями инновационных разработок

Г J 2- отсутствие инновационных менеджеров

CU 3 оторванность учёных и изобретателей от реального производства

14- информационная изолированность

£ 15. нехватка финансовых ресурсов

□ б. отсутствие государственной поддержки инновационно-активным пред-

приятиям

£ 17. отсутствие рентабельных инновационных проектов

£___18. другое (укажите, пожалуйста)

XIII. Какова численность работающих на вашем предприятии?

1„ 11. свыше 500 чел.

Г 12. от 100 до 500 чел.

П 3. до 100 чел.

XIV. Ваше положение?

Г 11 собственник

Г 12. руководитель предприятия

Г" |3. финансовый менеджер, экономист

С 14. главный бухгалтер

Р*~] 5. другое_________________________________________________

XV. Вы хотите что-нибудь добавить или сообщить контакт-

ную информацию?

На основании этой анкеты проведено выборочное ан-

кетирование руководителей промышленных предприятий

Г> Владивостока3. В ходе исследования на вопросы анкеты

ответили 100 руководителей промышленных предприятий,

В ИХ числе: 18% руководители крупных предприятий, 32%-

руководители средних предприятий и 50% - руководители

ЦВЛЫХ предприятий. Обработка анкет позволила выявить

i ,——---------—

1 • ’ Исследование проводилось при поддержке администрации г. Владивос-

ЙМ.Ч Международного института конъюнктуры и прогнозирования.

26

27

ряд причин недостаточно эффективного использования и

обновления основных фондов промышленных предприятий

г. Владивостока.

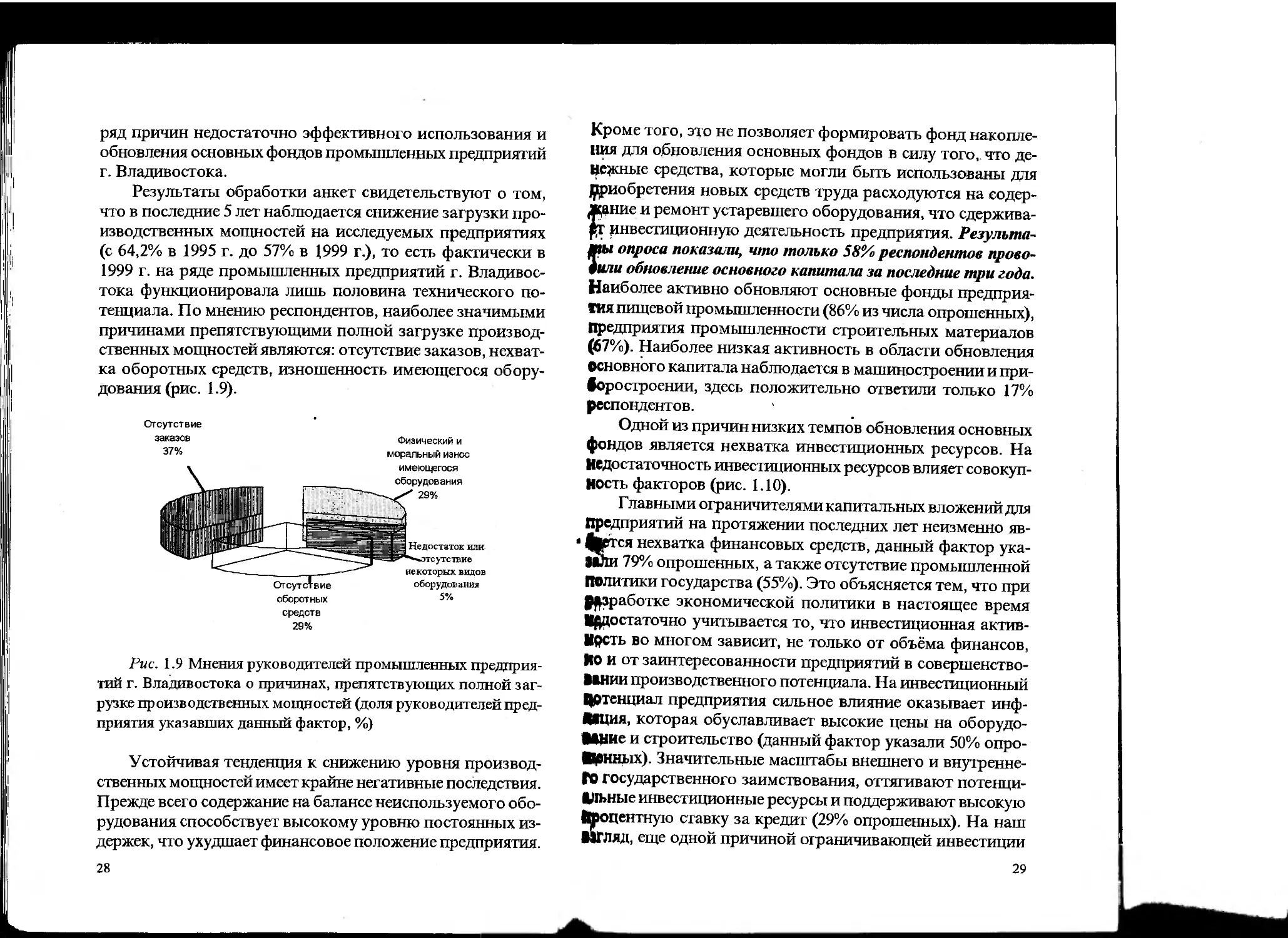

Результаты обработки анкет свидетельствуют о том,

что в последние 5 лет наблюдается снижение загрузки про-

изводственных мощностей на исследуемых предприятиях

(с 64,2% в 1995 г. до 57% в 1999 г.), то есть фактически в

1999 г. на ряде промышленных предприятий г. Владивос-

тока функционировала лишь половина технического по-

тенциала. По мнению респондентов, наиболее значимыми

причинами препятствующими полной загрузке производ-

ственных мощностей являются: отсутствие заказов, нехват-

ка оборотных средств, изношенность имеющегося обору-

дования (рис. 1.9).

Отсутствие

заказов

Физический и

37% моральный износ

средств

29%

Рис. 1.9 Мнения руководителей промышленных предприя-

тий г. Владивостока о причинах, препятствующих полной заг-

рузке производственных мощностей (доля руководителей пред-

приятия указавших данный фактор, %)

Устойчивая тенденция к снижению уровня производ-

ственных мощностей имеет крайне негативные последствия.

Прежде всего содержание на балансе неиспользуемого обо-

рудования способствует высокому уровню постоянных из-

держек, что ухудшает финансовое положение предприятия.

Кроме того, это не позволяет формировать фонд накопле-

ния для обновления основных фондов в силу того, что де-

нежные средства, которые могли быть использованы для

приобретения новых средств труда расходуются на содер-

жание и ремонт устаревшего оборудования, что сдержива-

ет инвестиционную деятельность предприятия. Резулыпа-

1»ы опроса показали, что только 58%> респондентов прово-

или обновление основного капитала за последние три года.

Наиболее активно обновляют основные фонды предприя-

тия пищевой промышленности (86% из числа опрошенных),

Предприятия промышленности строительных материалов

(67%). Наиболее низкая активность в области обновления

Основного капитала наблюдается в машиностроении и при-

воростроении, здесь положительно ответили только 17%

респондентов.

Одной из причин низких темпов обновления основных

фондов является нехватка инвестиционных ресурсов. На

Недостаточность инвестиционных ресурсов влияет совокуп-

ность факторов (рис. 1.10).

Главными ограничителями капитальных вложений для

Предприятий на протяжении последних лет неизменно яв-

Фктся нехватка финансовых средств, данный фактор ука-

зали 79% опрошенных, а также отсутствие промышленной

Политики государства (55%). Это объясняется тем, что при

Разработке экономической политики в настоящее время

Недостаточно учитывается то, что инвестиционная актив-

ность во многом зависит, не только от объёма финансов,

ИО и от заинтересованности предприятий в совершенство-

вании производственного потенциала. На инвестиционный

Потенциал предприятия сильное влияние оказывает инф-

ляция, которая обуславливает высокие цены на оборудо-

вание и строительство (данный фактор указали 50% опро-

Цвнных). Значительные масштабы внешнего и внутренне-

го государственного заимствования, оттягивают потенци-

альные инвестиционные ресурсы и поддерживают высокую

Коцентную ставку за кредит (29% опрошенных). На наш

'Ляд, еще одной причиной ограничивающей инвестиции

28

29

в основной капитал является быстрое сокращение государ-

ственных капитальных вложений, не компенсируемое ин-

вестициями частных инвесторов. В результате наблюдает-

ся перекос в структуре источников финансирования капи-

тальных вложений. А для некоторых отраслей, например

таких как сельское хозяйство, промышленность, транспорт

просто необходимо, чтобы бюджетные вливаний носили

постоянный характер.

Рис. 1.10 Мнения руководителей промышленных предпри-

ятий г. Владивостока о причинах, препятствующих инвестици-

ям в основной капитал (доля руководителей предприятия ука-

завших данный фактор, %)4

В Приморском крае в последние годы идёт постоянное

сокращении инвестиций за счёт федерального и краевого

бюджетного фонда. По данным Госкомстата4 5 финансиро-

вание за счёт бюджетных средств за 1990-1998 гг. снизи-

лось почти в два раза. Объём капиталообразующих инвес-

4 Респондентам предлагалось выбрать не более трёх вариантов ответа.

3 Статистический сборник “Дальневосточный район и Читинская область иа

рубеже третьего тысячелетия" / Изд-во Ассоциация “Дальстат”, Владивосток, 1999.

30

тиций по сравнению с 1994 г. сократился почти в 3 раза.

Основная доля финансирования капитальных вложений в

Крае, в среднем около 55-60%, осуществляется за в счёт соб-

ственных средств предприятий и организаций6, что под-

тверждается и результатами проведенного исследования:

78% опрошенных руководителей предприятий производят

Обновление основного капитала за счет прибыли и амор-

тизационных отчислений, 10% предприятий привлекают

кредиты банков зарубежных партнеров (в основной это

рыбоперерабатывающие предприятия и предприятия, про-

изводящие швейные изделия), 4% предприятий использу-

ет кредиты банков и отечественных партнеров, и лишь

(Только 2% предприятий имеют возможность осуществлять

финансирование капиталовложений за счет бюджетных

ассигнований (рис. 1.11).

Ь

4.1'

•н<

Кредиты

и займы

отечественных

партнёров

Кредиты и 2% s.

займы

зарубежных

партнёр

10%

Лизинг

(аренда)

6%

Прибыль

33%

Кредиты

коммерческих

банков

2%

А мортизационн

ые отчисления

45%

Бюджетные

ассигнования

2%

•I'

И'"

Рис. 1.11. Ответы руководителей промышленных предпри-

г. Владивостока о используемых источниках финансиро-

обновления основного капитала (доля руководителей

дприятий, указавших в процентах данный источник)

в

Из вышеприведенного рис. 1.11 видно, что на сегод-

няшний день среди собственных источников финансиро-

----------.____

• По данным статистического ежегодника. Приморский край в 1998 г.

31

вания капитальных вложений на первое место выступаю г

амортизационные отчисления. Однако, в формировании и

использовании фонда амортизации возникают некоторые

проблемы. Одна из них связана с формированием аморти-

зационного фонда. Величина амортизационного фонда

напрямую зависит от первоначальной (восстановительная)

стоимости основных фондов и способа начисления амор-

тизации.

Для определения восстановительной стоимости основ-

ных фондов особое значение имеет выбор метода переоцен-

ки. В последние годы, в результате проведённых переоце-

нок восстановительная стоимость основных фондов по от-

ношению к первоначальной выросла в несколько раз. По

данным Крайкомстата7 за проведённые переоценки в 1992-

1999 гг. стоимость основных фондов в отраслях народного

хозяйства Приморского края выросла в 2,6 тыс. раз, в том

числе в промышленности в 1,3 тыс. раз, сельском хозяй-

стве - 5,2 тыс. раз, строительстве - 2,3 тыс. раз, транспор-

те - 3,6 тыс. раз, торговли и общественном питании в

2,5 тыс. раз.

По мнению специалистов, первые две переоценки ос-

новных фондов заложили большое расхождение между ре-

альной и восстановительной стоимостью основных фон-

дов, завысив последнею [91]. На первый взгляд представ-

ляется, что это выгодно для предприятия, поскольку по-

зволяет начислять больший объём амортизационных от-

числений, что существенно снижает налогооблагаемую базу

по налогу на прибыль, увеличивает гарантийную сумму при

привлечении банковских ссуд под залог основных фондов.

Но на самом деле никаких реальных дополнительных вы-

год у предприятия не появилось. Рост стоимости основных

фондов при переоценках привёл к увеличению налога на

имущество. Амортизационные отчисления увеличили зат-

раты предприятия, это в свою очередь повлекло за собой

увеличение цен и снижение объёма продаж. Кроме того,

’ Статистический сборник “Основной капитал в экономики края в 1992-

1999 гг.”

32

неправильная переоценка основных фондов привела к ис-

кажению структуры баланса. При финансовом анализе со-

здаётся лишь видимость достаточно высокой финансовой

устойчивости предприятия. Восстановительная стоимость

основных фондов не соответствует их реальной стоимос-

ти. Например, ПЭВМ второго поколения в результате пе-

реоценок стал стоить 1000 у.е., хотя за эти деньги можно

Купить современный компьютер пятого поколения. Таким

Образом, финансовые отчёты оказываются необъективным

Источником информации, а восстановительная стоимость

Основных фондов, указанная в балансе предприятия пере-

стаёт быть объективной основой формирования средств

Возмещения и реновации капитала. Поэтому, целесообраз-

но более широко использовать метод прямой оценки, вве-

дённый с 1 января 1995 г. Прямая оценка стоимости основ-

ных фондов производится на основе рыночных цен анало-

гичных новых объектов с соответствующим документаль-

ЙЫм подтверждением. Одним из способов документально-

rd1 подтверждения служит экспертное заключение незави-

симых оценщиков (или организаций, осуществляющих оце-

ночную деятельность). По данным проведенного опроса в

1999 г. методом прямой оценки воспользовались лишь 24%

респондентов.

** Кроме стоимости основного капитала на величину

рЖортизационного фонда влияет способ амортизации. По-

ложением по бухгалтерскому учёту “Учёт основных

вёдств” ПБУ 6/97 от 3 сентября 1997 г. № 65н введены ус-

коренные способы амортизации: способ списания стоимо-

сти ho сумме числа лет срока полезного использования (ку-

НУЛятивный), способ уменьшаемого остатка. Однако, на-

селение амортизационных отчислений по ускоренным

Сводам применяется лишь при отражении в бухгалтерс-

учёте. В соответствии с требованиями инструкции Гос-

Слогслужбы РФ от 10 августа 1995 г. № 37 “О порядке ис-

рИМения и уплаты в бюджет налога на прибыль предприя-

тий'и организаций” (с учётом изменений и дополнений от

августа 1998г. № 4) при заполнении Справки о порядке

33

|H|n|H|niri|TllTli’|iT'irf|,t|''11 m 'i"!1««”fl""

определения данных, отражаемых по строке 1 “Расчёта на-

лога от фактической прибыли” (приложение № 11 к инст-

рукции № 37), предприятия по строке 4.23 должны коррек-

тировать (увеличивать) налогооблагаемую прибыль на сум-

му превышения амортизационных отчислений, начисленных

выбранным предприятием методом, над суммами аморти-

зации, принимаемыми для целей налогообложения в раз-

мерах, исчисленных по Единым нормам амортизационных

отчислений от первоначальной стоимости основных средств

(кроме случаев предусмотренных Постановлением прави-

тельства РФ от 19 августа 1994 г. № 967 “Об использова-

нии механизма ускоренной амортизации и переоценке ос-

новных фондов”). Интересно заметить, что если сумма на-

численных амортизационных отчислений по данным бух-

галтерского учёта меньше суммы амортизации, принимае-

мой для целей налогообложения, то корректировка (умень-

шение) налогооблагаемой прибыли в рамках заполняемой

Справки не предусмотрена. Данная корректировка (увели-

чение) налогооблагаемой прибыли делает бессмысленным

применение ускоренных методов амортизации. Считаем,

что необходимо предоставить право предприятиям самим

решать вопрос применения того или иного метода и вели-

чины нормы амортизации в зависимости от конкретных

условий работы. Корректировку (увеличение) налогообла-

гаемой прибыли производить только в случае нецелевого

использования дополнительно начисленных сумм аморти-

зационных отчислений.

Проблема нецелевого использования фонда амортиза-

ции является одной из актуальных на сегодняшний день.

Проводимый курс экономических реформ открыл перед

предприятиями большие возможности, в частности им была

предоставлена самостоятельность в начислении, резерви-

ровании и использовании амортизационных отчислений.

На сегодняшний день мнения экономистов о целевом ис-

пользовании амортизационного фонда разделились. Одни

экономисты считают, что амортизационные отчисления-

это право на налоговые вычеты, а не обязанность осуще-

34

ствлять капиталовложения в реновацию основных фондов

данного предприятия [58, 109]. Надо отметить, что наше

законодательство придерживается этой же позиции. Поста-

новлением правительства Российской Федерации от 31 де-

кабря 1997 г. № 1672 “О мерах по совершенствованию по-

рядка и методов определения амортизационных отчисле-

ний” отменено налогообложение нецелевого использова-

ния дополнительно начисленной суммы амортизационных

отчислений. Однако, это лишь усилило то критическое по-

ложение с нехваткой инвестиционных ресурсов, которое

складывается в реальном секторе экономике. Проведённое

исследование показало низкий процент использования амор-

тизационного фонда по целевому назначению (табл. 1.1)

Таблица 1.1

Процент использования амортизационных отчислений

на приобретение и ремонт основных фондов

на промышленных предприятиях г. Владивостока

Варианты использова- ния амортизационно- го фонда по целево- му назначению (в % от всей сумм аморти- зационного фонда) 0 10 20 30 40 50 60 70 80 90 100

Ответы руководителей о целевом использо- вании амортизаци- онного фонда (в про- центах от числа оп- рошенных) 34 24 0 0 3 5 11 0 3 16 3

Только 19% респондентов используют 90-100% амор-

[зационных отчислений по целевому назначению, в то

•емя как 34% опрошенных вообще не используют амор-

[зационный фонд для приобретения и ремонта основных

едств. В условиях кризиса и приватизации, отсутствия

якого контроля со стороны государства за целевым ис-

ользованием амортизационного фонда его природа была

деформирована: из фонда обновления капитала он стал в

35

значительной части фондом текущего дохода, используе-

мого как источник заработной платы или сокрытой от на-

логообложения прибыли (рис. 1.12)

средств

24%

Рис. 1.12 Ответы руководителей промышленных предприя-

тий г. Владивостока о направлениях использования амортиза-

ционного фонда (доля руководителей предприятия указавших

данный фактор, %)

С целью преломления сложившейся ситуации в облас-

ти использования амортизационного фонда ряд экономис-

тов [76 и др. j предлагает законодательно запретить нецеле-

вое использование фонда амортизации, амортизационные

отчисления используемые не по назначению, включать в

налогооблагаемую прибыль предприятия. Однако, введе-

ние строго целевого использования амортизационных от-

числений, в настоящее время нецелесообразно, так как до-

полнительное налогообложение либо уменьшит чистую

прибыль, либо будет способствовать неэффективному ин-

вестированию. К тому же включение амортизационных

отчислений, используемых не по назначению, в налогооб-

лагаемую прибыль предприятия ущемляет права собствен-

ника на свободное распоряжение своим капиталом. Наи-

более правильной представляется позиция экономистов

Беловой С., Волковой Н., Поздняковой Е. [33], которые

считают, что рациональным представляется только лише-

ние права предприятий налоговой льготы в форме права на

ускоренную амортизацию, если она не инвестируется на ка-

питальные вложения, а используется по другому назначе-

нию, что в законодательстве РФ было до недавнего време-

ни закреплено. Постановление от 31 декабря 1997 г. факти-

чески противоречит самой природе амортизации, целью

которой является накопление финансовых ресурсов для

' восстановления начального капитала по окончании срока

его технического или экономического использования. При

, нецелевом использовании амортизационного фонда не про-

исходит процесса физического обновления и имущество

предприятий не обновляется, они обречены на недолгую

жизнь. В целом такое положение губительно для экономи-

ки общества.

Наряду с традиционными направления использования

фонда амортизации (приобретение и ремонт основных фон-

дов), часть средств амортизационного фонда необходимо

направлять на финансирования научно-технических разра-

боток. Это позволит в будущем предприятию перейти на

более совершенный технический уровень производства.

При обновлении основного капитала необходимо учи-

-тывать что, неинновационные производственные инвести-

ции зачастую не имеют смысла, поскольку они закрепляют

технологическую отсталость и не обеспечивают конкурен-

тоспособность выпускаемой продукции. Но инновацион-

ную активность пред приятия ограничивают ряд факторов:

отсутствие государственной поддержки инновационно-ак-

тивным предприятиям, нехватка финансовых ресурсов, от-

сутствие рентабельных инновационных проектов, оторван-

ность ученых и изобретателей от реального производства

' И др. (рис. 1.13).

i Основной причиной сдерживающей внедрение инно-

ваций в производство руководители предприятий считают

г нехватку финансовых ресурсов, а также отсутствие госу-

[ дарственной поддержке инновационно-активным предпри-

ятиям. Нельзя разделить мнения руководителей предприя-

тий, что основной причиной, препятствующей инвёстици-

36

37

ям в основной капитал и внедрению технических иннова-

ций в производство, является нехватка финансовых ресур-

сов. Поскольку даже накопленная амортизация зачастую

не используется по целевому назначению.

Отсутствие

инновационных

менеджеров

3%

изобретателей от

реального

производства

5%

Низкое признание

потребителями

инновационных

разработок

2%

Информационная

изолиров анность

3%

Нехватка

финансов ых

ресурсов

45%

Отсутствие

государств енной

поддержки

инновационно-

активным

Отсутствие

рентабельных

инновационных

проектов

8%

предприятиям

34%

Рис. 1.13 Мнения руководителей промышленных предпри-

ятий г. Владивостока о причинах, сдерживающих внедрение

инноваций в производство (доля руководителей предприятия

указавших данный фактор, %)

Взгляды различных экономистов: Бжилянской ЛКра-

юхина Г., Шайбаковой Л., Фридлянова В., Марушкиной

М., Яковец Ю. [37, 96, 155, 173 и др.] на причины кризиса

инновационной сферы и пути его преодоления обобщены

в табл. 1.2.

38

Таблица 1.2

Группировка проблем, причин и путей преодоления

кризиса инновационной сферы в России

Проблема Причины Пути преодоления

Низкое при- знание по- требителями инновацион- ных разрабо- ток Очень часто разработка и вне- дрение новшеств, сопровожда- ется не продуманной стратеги- ей в области бизнеса В целях учёта требований рын- ка необходимо первый этап инновационного процесса предварить маркетинговыми исследованиями, связанными с изучением рыночной конъюнк- туры, выявлением принципи- ально новых общественных по- требностей

Малая ско- рость инно- вационного цикла Безадресность производимой продукции, монополистическое положение некоторых участни- ков инновационной цепочки, ведомственные барьеры, неза- щищённость учёных и изобре- тателей Создание интегрированных на- учно- производственных ком- плексов - финансово- промышленных групп, холдин- гов, консорциумов; привлече- ние авторов идей к участию в осуществлении инновационно- го проекта

Отсутствие слоя иннова- ционных ме- неджеров Нет специальных школ для ме- неджеров высокотехнологич- ных предприятий или специа- листов по маркетингу наукоём- кой продукции и разработок. Недостаточная заинтересован- ность директоров предприятий в наличии таких специалистов Для подготовки менеджеров целесообразно открыть специ- альные подразделения в вузах. На предприятии инновацион- ные менеджеры должны нести ответственность за поиск идей, инвестирование капиталовло- жений, оценку конкурентоспо- собности проекта, продвиже- ние инновационного продукта на рынке

Информаци- онная изоли- рованность Отсутствие общенациональной информационной системы, на- капливающей данные о веду- щихся исследованиях, завер- шённых проектов, а также коммерческом использовании идей Организация электронной ин- новационной “толкучки”в рамках компьютерных коммер- ческих сетей. Технически это означает создание базы данных о всех видах инновационных инициатив, исходящих как от юридических, таки физиче- ских лиц

Нехватка фи- нансовых ре- сурсов Традиционная ориентация на государственную поддержку либо на собственные источни- ки Необходимо ориентироваться на многоканальное финансиро- вание: сочетание бюджетной поддержки с привлечением ча- стного и иностранного капитала

39

Окончание табл. 1.2

Проблема Причины Пути преодоления

Отсутствие государст- венной под- держки иино- вационно- активным предприяти- ям Отсутствие необходимого за- конодательного обеспечения инновационной деятельности предприятий Предоставление льгот пред- приятиям, осуществляющим инновационную деятельность: снижение ставки налога на имущества на новую технику, исключение из налогооблагае- мой базы прибыли идущей, на финансирование инновацион- ных проектов и т.д.

Создание и выпуск на рынок некон- курентоспо- собной про- дукции с ус- таревшими техническими и потреби- тельскими параметрами Увлечение стратегией заимст- вования, зарубежных аналогов. Частое использование плохо изготовленных зарубежных об- разцов. Воспроизведение им- портной техники н технологии без стремления к её качествен- ного улучшения. Разработка и создание принци- пиально новой техники, не имеющей аналогов, при исполь- зование всех факторов повыше- ния конкурентоспособности: результатов фундаментальных и прикладных исследований, широкое привлечение собст- венных разработок и зарубеж- ных лицензий, ставка на та- лантливых специалистов и др.

Еще одной проблемой обновления основных средств в

современных условиях является несвоевременность ввода в

действие приобретённых основных фондов. По данным

Крайкомстата8 доля введенных в действие поступивших

основных фондов в 1999 г. составила 30%. Низкий процент

ввода в действие поступивших основных фондов обуслов-

лен в первую очередь следующими причинами: ненужность

основных фондов, которая могла образоваться при покуп-

ки основных фондов про запас, боязнь потери рынка в ре-

зультате остановки производства для его переналадки, не-

укомплектованность приобретенных основных фондов и

отсутствие возможности укомплектования (рис. 1.14).

В целях оптимизации процесса управления основным

капиталом предприятий государство должно взять на себя

регулирующую функцию в области обновления основных

фондов через предлагаемые нормы и методы амортизаци-

онных отчислений, льготное налогообложение, регулярное

8 Статистический сборник “Основной капитал в экономики края в 1992-

1999 гг.”

40

бюджетное финансирование капитальных вложений. В

свою очередь предприятиям можно порекомендовать со-

ставлять и реализовывать политику использования и об-

новления ИХ ОСНОВНЫХ фондов. :

Рис. 1.14 Мнения руководителей промышленных предпри-

ятий г. Владивостока о причинах, препятствующих своевремен-

ному вводу в действие приобретённых основных фондов (доля

руководителей предприятий в процентах от числа опрошенных)

1.4. Методические аспекты формирования

политики управления основным капиталом

предприятия

Политика использования и обновления основного ка-

питала предприятия является составным элементом поли-

тики предприятия и представляет собой совокупность всех

нормативных требований и способов их осуществления,

направленных на достижение максимальной отдачи на еди-

ницу производственных мощностей, своевременное и эф-

фективное обновление основного капитала предприятия, в

целях формирования объёма и структуры основных фон-

дов, соответствующих потребностям производства и обес-

печивающих быструю адаптацию предприятия к измене-

ниям внешней среды.

41

Основываясь на общем механизме формирования по-

литики предприятия, авторами были определены требова-

ния к содержанию политики использования и обновления ос-

новного капитала предприятия-.

I Обязательные нормативные требования в области управления основ-

ным капиталом предприятия:

• философия предприятия в области управления процессом использовании

и обновления основного капитала;

• цель управления процессом использования и обновления основного капи-

тала предприятия;

• принципиальные требования к организации процесса использования и об-

новления основного капитала предприятия.

II Способы реализации нормативных требований управления основным

капиталам предприятия:

• определение на длительный период основных направлений использования

и обновления основного капитала предприятия;

• разработка инструментов реализации нормативных требований политики

использования и ‘обновления основного капитала предприятия: показатели

оценки процессов движения основных фондов, методика комплексной оценки

эффективности использования основных фондов; критерий выбора способа

амортизации; методические приёмы к обоснованию целесообразности замены

основных фондов; подход к выбору структуры финансирования обновления ос-

новного капитала предприятия и т.д.

Следует отметить, что политика использования и об-

новления основного капитала должна быть направлена на

достижение целей и задач, стоящих перед предприятием

(рис. 1.15).

Рис. 1.15 Взаимосвязь политики управления основным

капиталом и целей предприятия

42

В соответствии с разработанными требованиями к со-

держанию авторами предлагается вариант политики ис-

пользования и обновления основного капитала предприя-

тия (общий случай).

Отталкиваясь от общего случая, каждое предприятие

может конкретизировать политику использования и обнов-

ления основного капитала. Так, например, цель политики

использования и обновления должна быть выражена в кон-

кретных цифрах. В принципиальных требованиях к орга-

низации работы основного капитала предприятия должны

быть указаны: планируемые к внедрению конкретные виды

инновационной техники и технологий; приведен график и

методы контроля за экстенсивным и интенсивным исполь-

зованием основных фондов; произведен расчет потребнос-

ти в основном капитале на предстоящий период. Опреде-

ление основных направлений реализации политики исполь-

зования и обновления основного капитала предприятия

подразумевает разработку методики комплексного анали-

за основного капитала, определение сроков замены отдель-

ных (наиболее значимых) видов основных фондов. Необ-

ходимо сформировать принципы и критерий выбора струк-

-туры финансирования обновления основного капитала.

При формировании амортизационной политики необходим

учет всех факторов на неё влияющих, также должен быть

произведен обоснованный выбор метода амортизационных

отчислений, метода переоценки основных фондов. Коли-

чественно оценена степень влияния того или иного метода

амортизации, переоценки, той или иной структуры источ-

ников финансирования на финансово- хозяйственные ре-

зультаты деятельности предприятия. Таким образом, по-

литика конкретного предприятия должна быть доведена до

количественных параметров.

43

Политика использования основного капитала предприятия

I. Обязательные нормативные требования

Использование основных фондов предприятия должно

быть направленно на производство конкурентоспособ-

ной продукции для максимального удовлетворения по-

требностей рынка

Достижение максимальной отдачи на единицу производ-

ственной мощности

• Применение инновационных технологий производства

при организации работы машин и оборудования

• Постоянный контроль за экстенсивным и интенсив-

ным использованием основных фондов предприятия

Философия предпри-

ятия в области ис-

пользования основно-

го капитала

Цель использования

основного капитала

Принципиальные

требования к орга-

низации работы ос-

новного капитала

предприятия

П. Основные направления реализации нормативных требований политики

использования основного капитала предприятия

• Оценка эффективности использования основного капитала предприятия

• Определение оптимальной загрузки производственных мощностей по време-

ни работы и объёму выполняемых работ

• Регулярный технический осмотр, уход, своевременный ремонт основных

фондов предприятия

• Модернизация и рационализация основных фондов

* Своевременный вывод из эксплуатации неиспользуемых основных фондов

Комментарии к политике использования основного ка-

питала:

- Базой формирования политики использования основ-

ных фондов предприятия служит оценка эффективности их

функционирования. Комплексная оценка эффективности

функционирования основного капитала на основе фактор-

ной взаимосвязи частных и обобщающих показателей ис-

пользования основных фондов предприятия, представлена

в пар. 2.2.

- Одно из основных направлений деятельности в обла-

сти использования основных фондов предприятия связано

с планированием оптимальной их загрузки для достиже-

ния максимальной отдачи на единицу привлекаемого ка-

питала.

При планировании загрузки производственных мощ-

ностей происходит противостояние:

44

имеющееся машинное время

<-> необходимое машинное время

имеющееся рабочее время

<-> необходимое рабочее время

имеющаяся производительность ак-

тивной части основных производст-

венных фондов

рассчитывается с учётом имеющихся

основных производственных фондов,

рабочей силы и технологии произ-

водства, а также с учетом времени их

возможного выхода из строя

<-> необходимая производительность ак-

тивной части основных производст-

венных фондов

рассчитывается с учётом ассортимен-

та продукции требующейся на рынке

В идеале имеющаяся производственная мощность дол-

жна совпадать с необходимой. Однако, на практике это

встречается достаточно редко по ряду причин: отсутствие

заказов, нехватка оборотных средств, несоответствие про-

изводительности отдельных элементов производственной

системы всей системе (частный случай технологического

износа) и др.

Планировать оптимальную загрузку производственных

мощностей можно при помощи экономико-математичес-

ких методов (например, задач линейного программирова-

- ния, предлагаемых Хазановой Л. [158], Саггрицким Э. [129]).

- Основными задачами поддержания рабочего состоя-

ния имеющихся основных фондов являются: регулярный

технический осмотр, уход, своевременный ремонт. При

этом необходимо учитывать, что сумма потерь из- за про-

изводственных пауз, вызванных техническими причинами,

и затрат на поддержание технического потенциала в исправ-

ности должна стремится к минимуму.

- Модернизация основных фондов предприятия слу-

жит для повышения технического и технологического уров-

ня производства, а также для приспособляемости к новым

экологическим требованиям и требованиям закона.

Рационализация основных фондов предприятия служит

для снижения затрат на производство продукции (работ,

услуг).

45

- Производственные мощности, которые не использу-

ются в производственном процессе необходимо вывести из

оборота, с тем чтобы затраты на их содержание нс утяже-

ляли себестоимость продукции.

Кроме того, выбытие основного капитала может про-

исходить по следующим причинам: ликвидация по причи-

не физического износа, продажа или передача основных

фондов в результате морального износа, продажа или пе-

редача основных фондов в результате сокращения масш-

табов производства, сдача в аренду.

Одним из основополагающих условий развития любо-

го предприятия является своевременное и эффективное об-

новление его технического потенциала. Это возможно дос-

тичь при формировании и реализации политики обновле-

ния основного капитала предприятия.

Политика обновления основного капитала предприятия

1. Обязательные нормативные требования

Формирование объёма и структуры основного капитала в

соответствии с потребностями предприятия

Философия предпри-

ятия в области об-

новления основного

капитала

Цель обновления ос-

новного капитала

Принципиальные

требования к вос-

производству основ-

ного капитала пред-

приятия

Своевременное и эффективное обновление основного ка-

питала предприятия

• Внедрение технических и технологических инноваций

при обновлении основного капитала

• Соответствие вводимых основных фондов потребно-

стям рынка

• Своевременный ввод в действие приобретённых ос-

новных фондов

II. Основные направления реализации нормативных требований политики

обновления основного капитала предприятия

• Оценка состояния и движения основного капитала предприят ия

• Определение необходимого объёма обновления основного капитала пред-

приятия, в соответствие с потребностями рынка

• Планирование момента замены основных фондов предприятия

• Формирование амортизационной политики основного капитала предприятия

• Выбор наиболее эффективных способов обновления основного капитала

предприятия

• Формирование структуры финансирования обновления основного капитала

предприятия

46

Комментарии к политике обновления основного капитала:

- Основой для разработки политики обновления основ-

ного капитала является комплексная оценка состояния и

движения основных фондов предприятия. Методика оцен-

ки состояния и движения основного капитала предприятия

представлена в пар. 2.1.

- Одним из самых важных этапов политики обновле-

ния основных фондов является определение необходимого

объёма их обновления. При определении объема обновле-

ния основных фондов предприятия необходимо исходить

из потребностей рынка. На данном этапе производятся

маркетинговые исследования с целью составления прогно-

зов объема производства продукции (работ, услуг), и исхо-

дя из этого определяется размер обновления основных фон-

дов на планируемый период. Обновление основных фон-

дов без учёта сложившейся рыночной ситуации может при-

вести к значительным убыткам предприятия.

- Крайне необходимым элементом реализации обяза-

тельных нормативных требований политики обновления

основного капитала является планирование момента заме-

ны объектов основных фондов. В четвёртой главе освеще-

ны этапы и методика принятия решения об экономической

целесообразности замены основных фондов: расчет сово-

купного износа объекта основных фондов; сравнение эф-

фективности покупки новых и дальнейшая эксплуатация

прежних основных фондов.

- Особое внимание следует уделить формированию

амортизационной политики, которая влияет на затраты и

финансовые результаты работы предприятия, интенсив-

ность обновления основных фондов и другие аспекты фи-

нансово-хозяйственной деятельности предприятия. В тре-

тьей главе раскрыты предпосылки разработки амортиза-

ционной политики предприятия в условиях рынка, пред-

ставлено обоснование критерия выбора способа амортиза-

ции объекта основных фондов с целью улучшения финан-

совых результатов деятельности предприятия.

47

- Проблема выбора наиболее эффективного способа

обновления основных фондов предприятия рассматрива-

ется в пар. 5.1.

- Финансирование обновления основных фондов пред-

приятия может происходить как за счет внутренних источ-

ников: прибыли, накопленного амортизационного фонда,

процентов за предоставленный кредит, эмиссии акций; так

и за счет внешних: долгосрочных кредитов и займов бан-

ков, й частных инвесторов, государственных инвестиций,

бюджетных ассигнований, правительственных займов и пр.

В пар. 5.2 приводится пример обоснования выбора струк-

туры финансирования обновления основного капитала

предприятия.

В заключении необходимо отметить, что при разработ-

ке политики использования и обновления основного капи-

тала необходимо учитывать её связь с другими составляю-

щими полигики предприятия (рис. 1.16).

Кадровая

политика

Ценовая

политика

Инвестицион-

ная политика

Элементы политики предприятия,

связанные с использованием и об-

новлением основного капитала

<-> * быстрое восприятие менеджерами

технических инноваций

• оптимизация общего объёма и со-

става основных фондов предприятия;

• обеспечение эффективного использо-