/

Текст

АКАДЕМИЯ НАУК СССР

ИНСТИТУТ МИРОВОЙ экономики

И МЕЖДУНАРОДНЫХ ОТНОШЕНИЙ

МОНОПОЛИСТИЧЕСКИЙ

КАПИТАЛ США

ПОСЛЕ ВТОРОЙ

МИРОВОЙ ВОЙНЫ

ИЗДАТЕЛЬСТВО АКАДЕМИИ НАУК СССР

МОСКВА 1958

Настоящий труд подготовлен коллективом научных со-

трудников Института мировой экономики и международных

отношений Академии наук СССР.

Авторы глав:

Введение — д-р эконом, наук AL И. Рубинштейн

Глава I —канд. эконом, наук В. В. Сущенко

Глава II —канд. эконом, наук Н. И. Надеждина

Глава III —А. Е. Аничкова

Глава IV —канд. эконом, наук Э. Л. Шифрин

Глава V — кандидаты эконом, наук В. Д. Казакевич

и Я. А. Певзнер

Глава VI —канд. истор. наук Ю. А. Ш в е д ков

Глава VII —канд. эконом, наук Р. И. Ц вылев

Глава VIII— канд. эконом, наук А. А. Манукян

Глава IX —канд. истор. наук И. С. Гиреев

Глава X —канд. эконом, наук М. А. Самвелова

Глава XI —д-р эконом, наук И. Г. Блюмин

Глава XII —канд. эконом, наук Н. И. М ноголетова

Глава XIII—д-р истор. наук И. М. Лемин

В сборе материалов принимали участие младшие ’ научные

сотрудники С. А. Б ат а с о в, Н. И, Горбачев, М. И. С к е-

б е ль с кая и Т. Н. Ч е р е п о в а.

РЕДАКЦИОННАЯ КОЛЛЕГИЯ:

д-р эконом, наук М. И, Рубинштейн

д-р истор. наук И. М. Лемин

канд. истор. наук И. С. Глаголев

канд. эконом, наук В. В. Сущенко

ВВЕДЕН ИЁ

Настоящий коллективный труд Посвящен исследованию

послевоенного развития монополистического капитала США.

Более 40 лет назад в бессмертном труде об империализме,

как высшей стадии капитализма, В. И. Ленин показал, что

в условиях современного капитализма идет непрерывная кон¬

центрация производства на крупных и крупнейших предприя¬

тиях, причем на определенной ступени этот процесс концентра¬

ции вплотную подвел к монополии. В США, как показал

В. И. Ленин, рост концентрации производства происходил

с особенной силой. Уже в 1909 г. почти половина всего произ¬

водства страны находилась в руках одной сотой доли общего

числа промышленных предприятий. Этот процесс с нарастающей

силой продолжался и в дальнейшем, и во время и после второй

мировой войны концентрация производства и централизация

капитала в США привели к скачкообразному усилению господ¬

ства монополий.

В обрабатывающей промышленности США предприятия

с 1000 и более рабочих составляли в 1939 г. 0,4% всех предприя¬

тий, а число рабочих на этих предприятиях составляло 21,4%

всех рабочих. В 1947 г. соответствующие предприятия состав¬

ляли 0,8%, а количество рабочих на них — уже 32,8%, т. е.

около одной трети всех рабочих обрабатывающей промышлен¬

ности1.

Однако и эти цифры преуменьшают темпы фактической кон¬

центрации производства, которая гораздо сильнее, чем концен¬

трация рабочих, потому что труд в крупных заведениях гораздо

производительнее2. i

С тех пор эта тенденций* усилилась, так как на крупных пред¬

приятиях особенно быстро возрастали органический состав

1 The Economic Almanac, 1953/54, р. 249.

2 См. В. И. Ленин. Соч., т. 22, стр. 184.

3

капитала, механизация и автоматизация производственных

процессов. В результате концентрации производства удельный

вес крупных предприятий на деле гораздо выше, чем показы¬

вают данные о концентрации рабочих. Еще быстрее во время

и после второй мировой войны продолжалась централизация

капитала, особенно в форме слияния или поглощения мелких

компаний крупными.

Развитие денежного капитала и централизация банков делают

этот перевес горстки крупнейших предприятий еще более подав¬

ляющим. Миллионы мелких, средних и даже часть крупных

«хозяев» на деле полностью зависят от небольшой группы мил¬

лиардеров— финансистов и промышленников.

Тот факт, что концентрация производства на известной ступе¬

ни ее развития подвела вплотную к монополии, представлял

собой важнейшее явление экономики современного капитализма.

Как указывал В. И. Ленин, «порождение монополии концен¬

трацией производства вообще является общим и основным зако¬

ном современной стадии развития капитализма»3. И чем быстрее

идет развитие капитализма в той или другой стране, тем силь¬

нее концентрация капитала, рождающая монополию. Посколь¬

ку в Соединенных Штатах, в результате ряда исторических и

социально-экономических причин, развитие капитализма в кон¬

це XIX и начале XX в. было наиболее быстрым, концентрация

производства и монополизация капитала приобрели огромный

размах и играют решающую роль в экономике страны.

Монополии, как известно, проявляются в разных формах,

отражающих ту или иную ступень подчинения и поглощения

прежде независимых предпринимателей.

В. И. Ленин отмечал такие формы монополий, как союзы

предпринимателей, картели, синдикаты, тресты и концерны. В

отличие от капиталистических стран Европы, в США с самого

начала получили особенное развитие тресты и концерны. «Амери¬

канские тресты,— говорил В. И. Ленин,— есть высшее выраже¬

ние экономики империализма или монополистического капита¬

лизма»4.

В докладе Федеральной комиссии по торговле-США говорится:

«В противоположность европейским странам, в которых объеди¬

нения предпринимателей принимали форму картелей и ассоциа¬

ций слабо связанных друг с другом независимых предпринима¬

телей, в США такие объединения обычно принимали форму

гигантской корпорации с типичным для нее разрывом между собст¬

венностью и контролем, с жесткой централизацией в области

3 В. И. Л е н и н. Соч., т. 22, стр. 188.

В. И Ленин. Соч., т. 23, стр. 32.

4

руководства компаний, с огромными финансовыми ресурсами,

с общностью интересов с другими корпоративными и финансо¬

выми группами и с ненасытным стремлением добиваться все

большей и большей экономической мощи»5 6.

Особенно быстрым за последние годы является рост числа

и мощи монополий-миллиардеров, т. е. компаний с активами,

превышающими миллиард долларов.

После окончания первой мировой войны таких компаний

было 6, к началу второй мировой войны — 31, в 1946 г.—43,

а в 1952 г.—66. Эти 66 монополий-гигантов составляли всего

0,01% общего числа корпораций США, однако «им принадле¬

жало 28,3% активов всех корпораций и фактический контроль

свыше чем над 75% всех активов корпораций»6. К концу 1955 г.

число корпораций-миллиардеров увеличилось до 77, а их акти¬

вы достигли 224 млрд. долл.

Многие монополии США превратились в мировые монополии,

располагающие в других странах обширной сетью филиалов, про¬

мышленных предприятий, торговых агентств и т. д. Для некото¬

рых американских монополий этот процесс зашел так далеко, что

они стали получать из своих заграничных предприятий большую

часть продукции и доходов. Так, например, крупнейшие нефтя¬

ные монополии США за последние годы добывали за границей

около 2/з своей добычи нефти и получали оттуда более 2/з своих

доходов•

* * *

Господство монополистического капитала в хозяйстве США

экономически выражается прежде всего в огромных прибылях

монополий. Эти прибыли складываются из прибавочной стои¬

мости, создаваемой рабочими, а также из громадных масс стои¬

мости, создаваемых мелкими производителями, и из части при¬

бавочной стоимости, создаваемой на предприятиях немонополи-

зированных отраслей.

Как показал В. И. Ленин, «монополия дает сверхприбыль,

т. е. избыток прибыли сверх нормальной, обычной во всем све¬

те капиталистической прибыли»7. Основные источники сверхпри¬

были монополий следующие:

1. Прежде всего монопольные цены, превышающие цену произ¬

водства и стоимость товаров. Эти монопольные цены, как отме¬

чал Маркс, уплачиваются путем вычета из реальной заработной

5 Federal Trade Commission. The Merger Movement. Washington, 1949,

p. 22r

6 Корпорации-миллиардеры. ИЛ, M., 1954, стр. 8.

7 В. И. Ленин. Соч., т. 23, стр. 103.

5

платы и из прибыли других капиталистов8. В настоящее

время монополии США рядом способов взвинчивают цены выше

цены производства, обеспечивая прибыль выше средней прибыли.

2. Монополии на своих крупных и крупнейших предприяти¬

ях имеют возможность быстрее вводить новую технологию,

использовать преимущества массового производства, механиза¬

ции и автоматизации производственных процессов, комбиниро¬

вания и т. п*., снижая тем самым издержки производства ниже

средних общественных издержек.

3. Мощные монополии США отказываются удовлетворять

требования рабочих о повышении заработной платы по мере

роста дороговизны и в то же время усиливают интенсивность

труда, что ведет к увеличению нормы прибавочной стоимости и,

следовательно, нормы прибыли.

4. Захват источников сырья, монополизация земель с бога¬

тыми ресурсами ископаемых, а также с наиболее удобным распо¬

ложением и т. п. Это создает монополиям возможность присвое¬

ния, огромных масс дифференциальной ренты и превращения их

в монопольную сверхприбыль.

5. Всевозможные финансовые махинации. В. И. Ленин

писал: «Финансовый капитал, концентрированный в немногих

руках и пользующийся фактической монополией, берет громад¬

ную и все возрастающую прибыль от учредительства, от выпуска

фондовых бумаг, от государственных займов и т. п., закрепляя

господство финансовой олигархии, облагая все общество данью

монополистам»9. Деятельность «гениев финансовых проделок»,

ярко отображенная в американской художественной литерату¬

ре (например, в романах Теодора Драйзера «Финансист», «Ти¬

тан» и др.), явилась в свое время основой создания крупнейших

американских монополий и продолжается в нарастающих мас¬

штабах.

6. Все более обширными становятся прибыли от загранич¬

ных инвестиций. Монополистический капитал США, даже по пре¬

уменьшенным официальным данным, получил за 1946—1954 гг.

от заграничных инвестиций прибыль в размере 18,1 млрд, долл.,

что равно 75% стоимости частных долгосрочных инвестиций

США в 1954 г.

Норма прибыли американских нефтяных монополий на капи¬

таловложения внутри США составляла 9%, а на капиталовложе¬

ния за границей — 25%, т. е. эти капиталовложения окупались

в течение 4 лет, а в странах Латинской Америки даже в течение

3 лет.

8 См. К. Маркс. Капитал, т. III, 1955, стр. 875.

9 В. И. Лени н. Соч., т. 22, стр. 220.

6

Американский экономист Г. О’Коннор, приводя в книге

«Империя нефти» подобные факты о тресте «Стандард ойл компа¬

ни оф Нью-Джерси», приходит к выводу: «Этими соображения¬

ми [высокая сверхприбыль от заграничных филиалов.— Ред.]

объясняется большой интерес «Стандард ойл компани оф Нью-

Джерси» к внешней политике. Неважно, кто осуществляет эту

политику... И республиканцы и демократы работают на «Джер¬

си», ибо внешняя политика США находится на службе корпора¬

ций, контролирующих самый чувствительны#, самый важный,

самый необходимый товар в мире — нефть. Перефразируя выра¬

жение Чарльза Вильсона о тресте «Дженерал моторе», можно

сказать: что хорошо для «Джерси», то хорошо для внешней поли¬

тики США»10.

В тысячах книг и статей буржуазные экономисты в США и

других капиталистических странах утверждают, что отмеченные

выше тенденции относятся к прошлому, а за последние годы раз¬

витие шло прямо противоположным путем. Концентрации произ¬

водства и централизации капитала в США якобы противостояла

более сильная противоположная тенденция. Мало того: по их

заявлениям США будто бы превратились в «нацию капиталистов»,

а американский капитализм не только не стал монополистиче¬

ским, а, наоборот, превратился в некий «народный капитализм».

Это обосновывается главным образом тем, что крупные корпо¬

рации (акционерные общества) выпускают в увеличиваю¬

щемся количестве мелкие акции и распространяют их среди

широких слоев населения, в том числе среди своих рабочих и

служащих.

В результате рабочий класс, служащие, интеллигенция стали

якобы владельцами акций и, следовательно, превратились

в капиталистов, а крупнейшие монополисты превратились

в «управляющих принадлежащими народу предприятиями», т. е.

в «слуг народа».

Такие идеи распространяются в СШАвсемиспособами, начиная

от толстых книг ученых-экономистов, заполненных запутанными

теориями и фальсифицированными статистическими выкладками,

и кончая выходящими в десятках миллионов экземпляров газет¬

ными объявлениями монополий.

Так, например, крупнейшая монополия металлургической

промышленности США «Юнайтед Стейтс стил», «прославившая¬

ся» особенно жестокой эксплуатацией рабочих и непримиримой

борьбой против их элементарных требований об улучшении усло¬

вий труда, помещает в газетах огромные объявления, в которых

возвещает, что число акционеров этой компании больше, чем

10 Н. О’ Коп non The Empire of Oil. N. Y., 1955.

7

число занятых на ее предприятиях рабочих и служащих.

Отсюда делается вывод, что «Юнайтед Стейтс стил» «принад¬

лежит народу».

Действительность опровергает все эти измышления. Как

показано в настоящей работе, концентрация производства и цен¬

трализация капитала в США резко возросли, и этот процесс про¬

должается, в результате чего еще более усилилось господство

в экономике страны небольшой группы монополистов.

Полностью противоречит действительности миф о «народном

капитализме». По данным специального обследования, произве¬

денного несколько лет назад Брукингским институтом социаль¬

ных исследований, около 6,5 млн. человек, т. е. 6,4% взрослого

населения США, имеют акции.

Однако 92% из этих владельцев мелких акций имеют лишь

от 1 до 10 акций каждый. Только 8% из этих 6,5 млн. человек,

т. е. немногим более полумиллиона, владеют более чем 10 акция¬

ми на сумму не менее 500 долл.

Среди рабочих, по данным того же обследования, «собствен¬

ников акционерного капитала» не обнаружено. Имеются лишь

владельцы одной-двух мелких акций, нередко навязанных пред¬

принимателями в счет заработной платы. Эти акции чаще всего

не дают права голосования на собраниях акционеров. Если же

в отдельных случаях мелкие акции и дают право голосования,

то оно сводится к нулю вследствие распыленности мелких акци¬

онеров, их ничтожного удельного веса в общей стоимости

акций и невозможности поездки на ежегодные собрания акцио¬

неров.

Разговоры буржуазных экономистов и публицистов о якобы

происшедшей в США «революции» в распределении собственности

и доходов, об исчезновении классов или о превращении рабочих

и служащих в «капиталистов» являются голой пропагандой,

опровергаемой даже официальными статистическими данными,

например материалами переписи о распределении национального

дохода в США.

Комично звучат в этой связи заявления идеологов американ¬

ского капитала о том, что капитализм давно превзошел социа¬

лизм. Примером может служить заявление бывшего министра

финансов США Д. Хэмфри, что экономика США «переросла и

оставила позади и социализм и коммунизм».

Также бьют на дешевый эффект заявления о том, что моно¬

полисты превратились в «слуг народа», что в США произошла

«административная революция», передавшая контроль над эко¬

номикой страны из рук собственников акционерного капитала

в руки управляющих. Д. Лилиенталь в книге «Большой бизнес—

новая эра» пытается доказать, что «большой бизнес» в США в ре¬

зультате «глубоких социальных и политических перемен» утра¬

8

тил монополистический характер, а монополисты превратились

в «слуг народа».

Однако он тут же заявляет, что «слуги народа» самовольно

захватили все ключевые посты в экономической и политической

жизни страны: «Главные руководители американской промыш¬

ленности взяли ныне на себя и несут политическую и экономи¬

ческую ответственность за все современные проблемы»11. Они

«взяли на себя» эту ответственность без согласия американского

народа и используют ее лишь для собственного обогащения

и усиления своего господства.

В. И. Ленин отмечал, что «монополия, раз она сложилась

и ворочает миллиардами, с абсолютной неизбежностью пронизы¬

вает все стороны общественной жизни»12. В настоящее время это

сказывается в Соединенных Штатах с особенной силой. Внешняя

и внутренняя политика правительства, печать, радио и телеви¬

дение, наука, культура, спорт, народное образование и т. д.

зависят от воздействия корыстных интересов монополий, слу¬

жат сохранению и упрочению господства монополий, охране

их колоссальных прибылей как внутри страны, так и за ее пре¬

делами.

Именно воздействие кучки монополистов держит внешнюю

политику США «на грани войны», так как это обеспечивает мощ¬

ным военно-промышленным монополиям продолжение выгодной

для них гонки вооружений и военных заказов.

Интересы монополий, особенно тех, которые получают боль¬

шую часть прибыли от своих заграничных предприятий и капи¬

таловложений, побуждают правительство США подавлять во

всех уголках мира неудержимый рост национально-освободи¬

тельного движения, поддерживать реакционные силы прогнив¬

шей и разваливающейся колониальной системы.

Узкокорыстные интересы монополистического капитала

создают благоприятные условия для реакции во внутренней

политике, в результате чего в стране, которая когда-то считалась

образцом буржуазной демократии, процветают разные виды

маккартизма — дикого произвола, «охоты за ведьмами», по¬

давления свободы мысли и творчества.

Интересы и прямое воздействие монополистического капитала

США извращают великие достижения науки и техники, тормозят

их использование в мирных целях, направляют все достижения

человеческого разума в первую очередь на развитие производства

средств массового разрушения и истребления людей. Все это

ярко показывает, что интересы монополистического капитала

11 D. Li Mental. Big Business: A new Era. N. Y., 1953.

12 В. И. Ленин. Соч., т. 22, стр. 225.

9

США противоречат коренным интересам и потребностям народ¬

ных масс.

Монополистический капитал США выступил с характерным

лозунгом: «Что хорошо для «Дженерал моторе», хорошо для

Америки». Прогрессивная Америка, наученная горьким опытом

господства монополий, отвечает на это: «Что хорошо для «Дже¬

нерал моторе», «Стандард ойл» и других монополий-миллиар¬

деров, плохо для Америки, для ее народных масс, плохо для

всего человечества».

Монополистический капитал США, пронизывающий все сто¬

роны общественной жизни, в сильнейшей степени воздействует

на «производство общественного мнения», на сознание народных

масс.

Но это не означает, что всесилие монополий США безгранично

и что горстка монополистов-миллиардеров может без конца

навязывать свою волю десяткам миллионов простых людей

Америки и тем более народам других стран. Это прежде всего

-относится к вопросу о войне и мире — коренному вопросу жизни

-современного человечества. Монополистическому капиталу США

война представляется выгодной, поэтому он стремится к новой

войне или хотя бы к блужданию «на грани войны», к системати¬

ческому обострению международной напряженности и продле¬

нию «холодной войны».

Силы, выступающие в США против развязывания новой вой¬

ны, за мирное сосуществование и экономическое соревнование

государств с разным общественно-политическим строем, гораздо

больше, чем это представляется по сообщениям принадлежащей

монополиям прессы. Эти силы включают не только рабочих и

другие демократические элементы, но и значительные слои

мелкой, средней, а частью — даже крупной буржуазии. Агрес¬

сивная политика монополистического капитала, ведущая к воен¬

ным авантюрам, инфляции и огромному росту налогов,

подавлению элементарных норм буржуазной демократии, встреча¬

ет растущее сопротивление. Самые разнообразные круги в США

выступают за осуществление обширных возможностей мирного

развития страны — за широкое строительство дорог, жилищ,

школ, больниц и удовлетворение других острейших нужд прос¬

того народа, за беспрепятственное развитие мировой торговли,

в том числе торговли со странами социалистического лагеря.

Другие капиталистические государства, в том числе находя¬

щиеся в значительной военной, политической и финансовой зави¬

симости от США, под давлением современной реальности все

меньше склонны подчиняться приказам американского монопо¬

листического капитала и стремятся проводить свою собственную

самостоятельную политику. Народы Европы все лучше сознают,

что их пытаются вынудить ценой своей гибели содействовать

10

благополучию американских монополистов, стремящихся к

новой войне.

Народы слаборазвитых стран, составляющие большинство

человечества, сознают, что политика монополистического капи¬

тала США направлена против их индустриализации и самостоя¬

тельного экономического развития, на увековечение колониа¬

лизма и вовлечение слаборазвитых стран в военные авантюры.

Растущие силы движения за мир во всем мире срывают стра¬

тегические планы монополистического капитала США, имею¬

щие целью достижение мирового господства, и мешают его настой¬

чивым попыткам сохранения международной напряженности

и усиления милитаризации экономики капиталистических

стран.

Глава I

КОНЦЕНТРАЦИЯ ПРОИЗВОДСТВА И КАПИТАЛА

И ГОСПОДСТВО МОНОПОЛИЙ В АМЕРИКАНСКОЙ

ЭКОНОМИКЕ

1. Усиление концентрации производства

после второй мировой войны

Господство капиталистических монополий в экономике и

политике США основано на концентрации в их руках подавляю¬

щей части производства и капитала в стране.

Концентрация производства обусловлена действием эконо¬

мических законов капитализма. В ходе конкурентной борьбы

выигрывают крупные и крупнейшие предприятия, по сравнению

с которыми мелким и средним предприятиям отводится все более

подчиненная роль в экономике страны. Крупные предприятия

имеют возможность применять более совершенную технику, их

владельцы получают гораздо большую прибыль, чем владельцы

мелких и средних предприятий.

Концентрация производства на известной ступени развития

вплотную подводит к монополии; она подготовила переход от

господства свободной конкуренции к господству монополий,

которые уничтожают свободную конкуренцию, но вместе с тем

делают конкурентную борьбу в капиталистических странах

гораздо более ожесточенной и разрушительной.

Уже в начале нынешнего столетия в промышленности США

господствующее положение заняли крупнейшие предприятия.

В 1904 г. крупнейшие предприятия обрабатывающей промыш¬

ленности с продукцией в 1 млн.долл. и выше, составляя 0,9%

общего числа предприятий обрабатывающей промышленности,

сосредоточивали у себя 25,6% всех рабочих и производили 38%

всей продукции (по стоимости). В 1939 г. на предприятиях такого

размера было занято уже 55% всех рабочих; эти предприятия

12

давали 67,5% всей продукции обрабатывающей промышленно¬

сти страны (по стоимости)х.

В 1955 г. в США было занято в сфере производства и в сфере

распределения 63,2 млн. человек. Из них в промышленности, на

предприятиях коммунального обслуживания, на транспорте,

в торговле, финансовых учреждениях и в системе оказания услуг

работало 42,5 млн., или примерно 67,2% общего числа занятых.

Около половины из них было занято в горнорудной, обрабатыва¬

ющей и строительной промышленности, а другая часть —

в сфере распределения и обслуживания. Остальные 20,7 млн.

человек, или 32,8% всех занятых, работали в сельском и лесном

^хозяйстве, рыболовстве, в государственных учреждениях и пред¬

приятиях, школах, лечебных заведениях и подобных организа¬

циях; в эту категорию самодеятельного населения входят также

лица свободных профессий, домашняя прислуга и т. п.1 2

Удельный вес самодеятельного населения, занятого в США

в сфере материального производства, падает. С 1930 по 1950 г.

он снизился с 65,6 до 58%. В то время как среднее число заня¬

тых на одном предприятии, включая управленческий аппарат

и лиц, занимающихся сбытом продукции, технической и контор¬

ской работой, с 1937 по 1947 г. несколько повысилось, среднее

число производственных работников (рабочие и мастера, занятые

непосредственно производством продукции, ее упаковкой, отправ¬

кой, а также ремонтом) уменьшилось. В США быстро растет

численность государственного аппарата. С 1929 по 1955 г. число

работников государственных учреждений возросло с 3,1 млн.

до 6,9 млн., или в 2,2 раза, и в 1955 г. в государственном аппарате

работало 11% всех занятых в стране3. Весьма показательно

также увеличение численности вооруженных сил. Рост числа

лиц, занятых непроизводительным трудом, и относительное со¬

кращение числа работников сферы материального производства —

яркое свидетельство усиления загнивания и паразитизма аме¬

риканского капитализма.

О концентрации производства по сосредоточению рабочей

силы наилучшее представление дает распределение ее между

крупными и мелкими предприятиями. Однако американская

1 Statistical Abstract of the United States, 1943, p. 767. Перепись 1939 г.

была в США последней, в которой предприятия группировались в зависимо¬

сти от величины выпускаемой продукции. Впоследствии разбивка пред¬

приятий производилась по количеству занятых на них рабочих или всех

лиц наемного труда. Такая группировка затрудняет сравнение предприятий,

так как на крупных предприятиях на каждого рабочего приходится и

больше выпускаемой продукции, вследствие более высокой производительности

труда, и больше средств производства, чем на мелких и средних предприятиях.

2 Statistical Abstract of the United States, 1956, p. 198, 201.

3 Там же, стр. 201.

13

Таблица fl

Распределение лиц наемного труда по размеру фирм в 1951 г.<*

Число работников

□о найму

Число фирм

Число занятых

в тыс.

в % к общему

числу фирм

в тыс.

в % к общему

числу занятых

До 3

3040,0

74,74

2416

6,3

4—19

825,0

20,29

6471

16,8

20-99

165,4

4,06

6598

17,2

100-499

30,34

0,75

6038

15,&

500-999

3,38

0,08

2316

6,0)

1000-9999

2,94

0,07

7340

19,1

10000 и более

0,24

0,01

7211

18,8

Всего

4067,3

100,00

38390

100,0

Survey of Current Business, May 1954. Данные таблицы охват ывают

фирмы в следующих отраслях экономики: горнорудная, строительная и.

обрабатывающая промышленность, транспорт, связь и другие виды комму¬

нального обслуживания, оптовая и розничная торговля, финансы и страхо¬

вание (частные фирмы) и оказание услуг.

статистика приводит такие данные лишь для обрабатывающей,

промышленности. Для всех же отраслей экономики имеются

данные по распределению рабочей силы между фирмами раз¬

личной величины, которые приведены в табл. 1.

Во всех отраслях американской экономики мелкие фирмы:

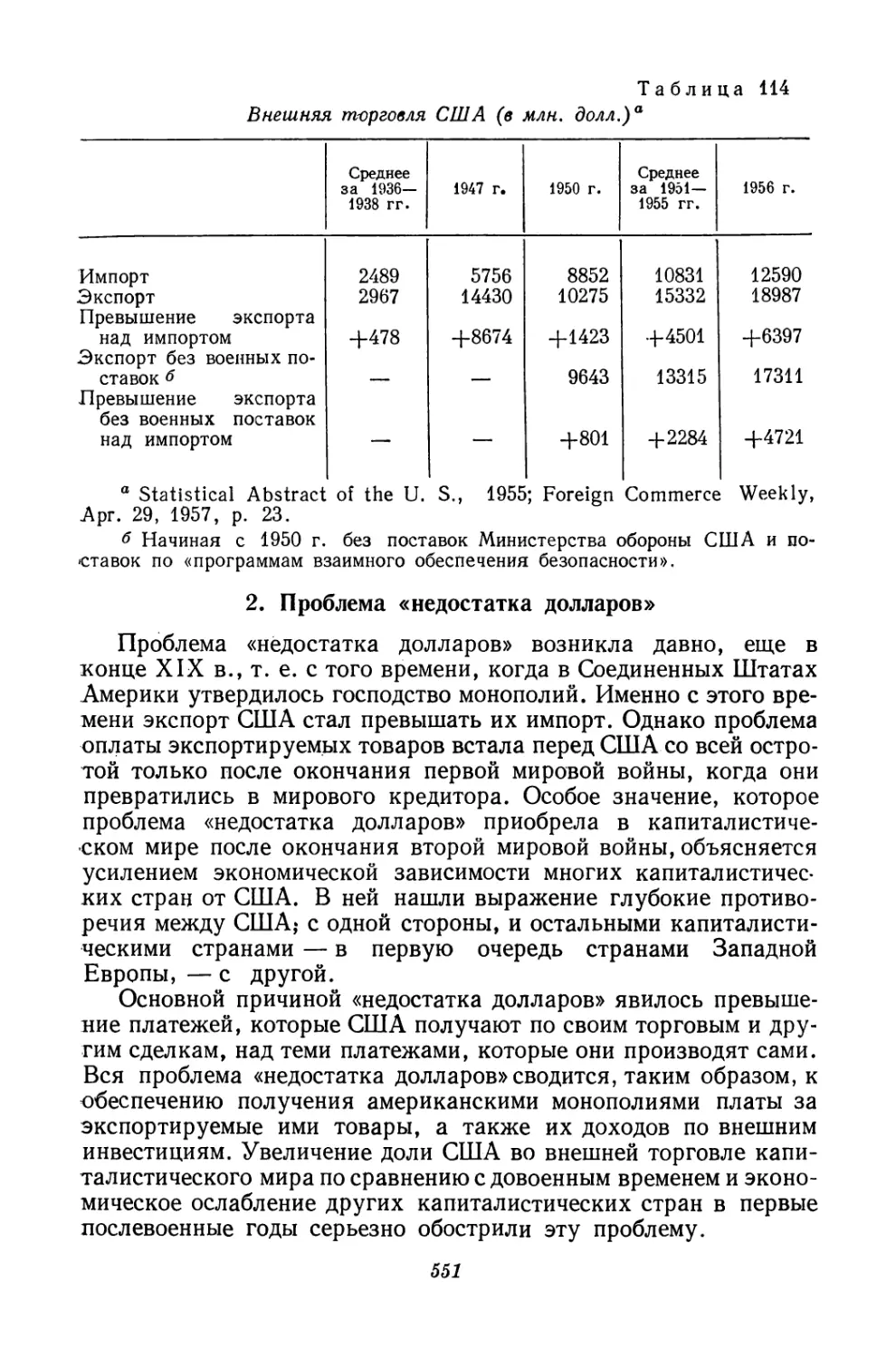

с тремя и менее работниками наемного труда, составляя 74,7%

общего числа фирм, сосредоточивали у себя в 1951 г. лишь 6,3%

всех лиц наемного труда. В то же время в крупных корпорациях

с числом работников наемного труда в 1 тыс. и более человек,,

которые составляли только 0,08% общего числа фирм, было

сконцентрировано 37,9% всех лиц наемного труда.

Концентрация занятости по фирмам различна в разных

отраслях американского хозяйства (табл.2). На крупных фирмах

с числом лиц наемного труда в 1 тыс. и выше наибольший удель¬

ный вес в общем количестве занятых наблюдается на транспорте

и в других сферах коммунального обслуживания (где сосредо¬

точено 10,7% всех занятых в отраслях экономики, рассматрива¬

емых в табл. 1), затем в обрабатывающей промышленности:

(43,8% всех занятых) и в горнорудной промышленности (2,2%

всех занятых). Наименьшая концентрация занятых на предприя¬

тиях крупных фирм имеет место в сфере услуг (отели и станции

обслуживания автомобилей, индивидуальное обслуживание, все¬

возможный ремонт, кинотеатры и т. п.).

14

Таблица 2

Распределение наемной рабочей силы по размеру фирм в различных отраслях

экономики США в 1951 г.а

Отрасли

Фирмы с числом лиц наемного труда

(все данные—в % к итогу)

до 3 4—999

1 тыс. и более

Горнорудная

промышленность

Строительная

промышленность

Обрабатывающая

промышленность

Транспорт, связь и

другие виды ком¬

мунального об¬

служивания

Оптовая торговля

Розничная тор¬

говля

Финансовые и стра¬

ховые учреж¬

дения и учрежде¬

ния, занимающие¬

ся операциями с

недвижимым

имуществом

Оказание услуг

37,0 344 60,4

277,3 2407 70,2

322,8 16820 42,5

180,7 4119

268,6 2312

1820,9 7430

77,1

63,0

78,9

2,1

10,1

0,9

2,0

7,3

14,8

39,3

29,8

56,9

22,7

37,0

21,1

58,4

81,3

48,5

29,3

80,6

62,7

326,9 1910 80,9

733,0 2649 82,7

13,2

15,8

19,0

17,3

58,7

76,4

0,3

б

0,6

0,2

б

б

0,1

б

39,5

8,6

50,6;

68,7

12,1

22,5,

28,1

7,3

Все отрасли 4067,3 38390 74,7

37,9

« Составлена по Survey of Current Business, May 1954, p. 18, 23.

б Меньше 0,05%.

Из 3180 крупных фирм (с числом работников наемного труда

в 1 тыс. и более) 1850 фирм относятся к обрабатывающей про¬

мышленности; на транспорте и в других сферах коммунального

обслуживания таких фирм насчитывается 450, в розничной тор¬

говле — 350. В обрабатывающей промышленности 1 фирма из

каждых 174 имеет 1 тыс. и более рабочих и служащих. В горно¬

рудной промышленности на каждые 336 фирм приходится одна

крупная. В оптовой торговле одна крупная фирма приходится

15

на каждые 3357, а в розничной торговле — на каждые

5203 фирмы4.

Специфика деятельности в значительной мере определяет раз¬

личную степень концентрации занятости в фирмах разных раз¬

меров. В обрабатывающей промышленности, например, полови¬

на, а в коммунальном обслуживании — около 70% занятых

сосредоточены на крупных фирмах с числом занятых в 1 тыс. и

более. С другой стороны, в сфере распределения услуг подавляю¬

щая часть занятых сосредоточена на фирмах, насчитывающих

менее 100 рабочих и служащих. На крупных фирмах в системе

розничной торговли занято менее 23% всех работающих по най¬

му, в системе обслуживания — менее 8%.

Из крупных фирм с числом занятых в 1 тыс. и более следует

выделить фирмы-гиганты с числом занятых в 10 тыс. и более.

По данным на конец 1948 г., в США имелось 260 гигантских кор¬

пораций, каждая из которых насчитывала 10 тыс. и более рабо¬

тавших по найму (табл. 3).

Таблица 3

Распределение крупнейших корпораций по отраслям экономики

США в 1948 г. а

Обрабатывающая промышленность

Транспорт, связь и другие предприятия коммунального об¬

служивания

Розничная торговля

Финансовые и страховые учреждения и учреждения, занима¬

ющиеся операциями с недвижимостью

Оказание услуг

Горнорудная промышленность

Оптовая торговля

Строительная промышленность

163

54

26

6

4

3

2

2

Review of Economics and Statistics, Nov. 1951, p. 275.

В этих корпорациях с числом занятых в 10 тыс. человек и

более было сосредоточено 8 млн. работавших по найму. У 163

фирм-гигантов в обрабатывающей промышленности было сосре¬

доточено почти 5 млн. занятых, 54 фирмы в сфере коммунального

обслуживания имели более 2 млн. занятых. В розничной торгов¬

ле у 26 фирм-гигантов насчитывалось 840 тыс. человек* 6. При¬

веденные данные показывают весьма большой удельный вес

крупнейших компаний по числу занятых в них.

В годы второй мировой войны значение крупных компаний,

и особенно гигантских корпораций, резко возросло, тогда как

4 Survey of Current Business, May 1954, p. 18, 23.

6 Review of Economics and Statistics, Nov. 1951, p. 275. Следует отметить,

-что данные за 1948 г относятся ко времени, предшествовавшему милитари¬

зации и гонке вооружений, усилившимся в связи с войной в Корее. В даль¬

нейшем удельный вес крупнейших корпораций значительно вырос.

16

Таблица 4

Концентрация рабочей силы в обрабатывающей промышленности США

1 1952 г.

количество рабо¬

чих и служащих

в % к

итогу

Ci СО 00 о о о

1 см" in со" со" in с>"

см гн гн см

о о

1П oo"

co sr

100,0

Survey

збйвка

1збивка

в тыс.

Ci Ш чн СО О CD

I t"-" t>" sr" sT in" in

1 ST СО Ci О 00 00

CD ^тчОСОнИ

со см см см см со

55 70,6

7 664,9

15 944,41

Annual

бочих. Ра

939 г. ра

абочих.

число предприятий

В % К

итогу

Г> О sr th CD СМ

1 Ci CD см" тн" о" о"

00

00 Ci

o" th"

100,0|

17—98;

ько ра

Для 1

□лее р

в единицах

СО СО Ю CD sr Г-

, sr LQ О СО Г- 00

sr ci со о ю ш

1 Ci Ю CD СО чн

СО тН

см

2161

5197

1

267 000 |

>1.1, р. !

ха, а тол

I 1952 гг.

2501 и б

I 1947 г. |

количество рабо¬

чих и служащих

в % К

В ТЫС. итогу

СМ^ I> th UO IQ тн СЭ 00

1 тн CD 0Q Ci ш" СО СО ш" О-Г

TH TH TH тН тН

ooooooor^cisr^oo

I THCMCOQOOCiCiCD'r-i

1 СОГ'-srOCMCMCDsrsr

тНООСМСОСМООО^Ю

тН чн см чН см СМ

4687,9 32,8

6 557,3 45,9

100,0| 14 294,31 100,0]

f Manufactures, 1947, vo

5отников наемного тру;

от разбивки для 1947 и

501—1000, 1001—2500,

число предприятий

В % к

итогу

CM CM CD 00 О СО тн СО СМ

1 ОЭСОСООСОСМнОО

СМ СО тн

00 Ci

o" th"

в единицах

*^t^cocMcomoi*4M<

оосотн^смшсмсоо

I cocMOcocoini>-srm

’ О Г- О 00*tf 1П CM th

Г- 00 чгн TH

Ш

CO CD

Ci CD

240881 |

Census о:

ie всех ра<

гличается

251—500,

1939 г.6

количество рабо¬

чих

в % к

итогу

CDCirH.tH.t^r-400isr

1 Cm"cd"o"o"oo"cd"co"th"o"

ТН чН чН чН чН чН

22,3

35,3

100,о|

р. 767;

юстве I

лько 0

-250,

1-

в тыс.

TTir*00srr^Osr4HU0.

1 COCMsroOCMCisrr^sT

1 OsTCDsrt^CDCMCOCM

CMUOOOOsTCMOCiOO

нИ чН чн

1761,6

2 786,0

7 886,6 |

S., 1943,

ле о коли*

[еру неско

-100, 101

число предприятий

в % к

итогу

юсмсоооюсмооосотн

sr th" cd"cm"cd"iq cm" о" о" о"

sr CM чн

sr CM

o" TH

I 100,о|

the U.

1 даннь

их разм

-50, 51-

в единицах

UOOUOCDOOOOCOiDsrCD

НСО’НМ'ОЮЮССО^

COCiOCDCisrcD^CDTi

ООШ^СОтнОСОтн

r- sr cm TH

810

2 305

184 230

>stract of

52, р. 126

Приводят^

)39 г. по

i—20, 21-

Предприятия с числом

лиц наемного труда

и

s

tr 0)

О Ci <L>

\o Q Ci Ci Ci Ci 4

GJ Ci Ci Ci sT Ci Ci sT О

CL, sr TH sr Ci CM Ci см о

X 11111111 =

з ^8S8888o

= c_ TH CM Ш О О

ф g

GJ Я

X

Всего

1000 и более

Всего

500 и более

Итого

a Statistical At

of Manufactures, 19

б Для 1939 г.

предприятий для 1£

следующая: 1—5, 6

2 Монополистический капитал США

положение мелких и средних предприятий резко ухудшилось.

Это явилось в значительной степени следствием того, что основ¬

ную массу контрактов на выполнение военных заказов прави¬

тельство заключило с немногими крупными корпорациями.

Наряду с этим крупнейшие монополии, диктуя свою волю госу¬

дарственному аппарату и располагая необходимыми производ¬

ственными мощностями для быстрого выполнения военных зака¬

зов, захватили львиную долю авансов, субсидий и приоритетов

на получение дефицитного сырья, пользовались значительными

налоговыми льготами и т. д.

Компании, заключившие первичные контракты, обеспечива¬

ли себе тем самым не только гигантские прибыли, но и преиму¬

щественное право на эксплуатацию вновь построенных за счет

казны заводов, а также право выбора субконтракторов и возмож¬

ность их подчинения.

Наиболее полный анализ концентрации производства по

сосредоточению рабочей силы можно дать по обрабатывающей

промышленности, где занято более 40% рабочих и служащих

всех отраслей хозяйства США (табл. 4).

Как видно из табл. 4, в обрабатывающей промышленности

США подавляющая часть рабочих сосредоточена на крупных

предприятиях6. В 1939 г. крупные предприятия (с числом работ¬

ников 500 и более), составляя 1,2% общего числа предприятий,

сосредоточивали у себя 35,3% всех рабочих обрабатывающей

промышленности; в 1947 г., составляя 1,9% общего числа пред¬

приятий, они концентрировали у себя уже 45,9% всех рабочих

и служащих, а в 1952 г., при том же удельном весе в общем числе

предприятий, —48% всех рабочих и служащих обрабатывающей

промышленности США.

Более точным показателем концентрации производства яв¬

ляется сосредоточение выпуска продукции (по стоимости) на

предприятиях различной величины (табл. 5). В официальных

переписях и публикуемых в США обзорах приводятся данные

о распределении так называемой «добавленной стоимости» про¬

дукции («value added»), которая представляет собой стоимость

(точнее — ценность) отгруженной с предприятия продукции за

вычетом стоимости материалов, снабжения, тары, потребленного

топлива и электроэнергии и стоимости работ, выполненных для

данного предприятия по контрактам. «Добавленная стоимость»

включает амортизационные отчисления и стоимость ремонта.

Поскольку в техническом отношении более крупные пред¬

приятия оснащены лучше мелких и средних, то естественно, что

производительность труда на них выше. На этих предприятиях

выше и интенсивность труда. В результате выпуск продукции

6 Речь здесь идет о предприятиях — заводах, фабриках, а не о фирмах.

18

Таблица 5

Концентрация «добавленной стоимости» («value added») в обрабатывающей

промышленности СШАа

Действующие предприятия

с числом лиц наемного труда

1939 г.

1947 г.

1952 г.

в млн.

долл.

В % к

итогу

в млн.

долл.

В % К

итогу

в млн.

долл.

В % К

итогу

Наемных рабочих нет

255,9

1,0

. .

1—4

887,5

3,6

905,7

1,2]

5-19

1 824,5

7,4

4 048,2

5,4 }

22 030,2

20,3

20—49

2314,0

9,4

6 050,2

8,1)

50—99

2494,7

10,1

6 593,1

8,8

100—249

4 274,0

17,3

И 793,8

15,8

15 447,8

14,2

250—499

3 601,3

14,6

10 450,8

14,0

14 711,1

13,6

500-999

3118,1

12,6

11 128,8

14,9

14 869,9

13,7

1000—2499

3130,3

12,7

И 619,4

15,6

17 770,7

16,4

2500 и более

2 781,8

11,3

12 835,9

17,2

23 647,7

21,8

Всего 1000 и более

5912,1

24,0

24 455,3

32,8

41 418,4

38,2

Всего 500 и более

9 030,2

36,6

35 584,1

47,7

56 288,3

51,9

Общая величина «до¬

бавленной стоимости»

24,682,9

| 100,0

74425,81

100,0

108477,4^

| 100,0

о 16th Census of U. S. Manufactures, 1939, vol. I, p. 120; Census of

Manufactures, 1947, vol. I, p. 97—98; Annual Survey of Manufactures,

1952, p. 126. Для 1939 г. разбивка предприятий по их размеру несколько

отличается от разбивки для 1947 и 1952 гг. Для 1939 г. разбивка следую¬

щая: 1—5, 6—20,^21—50, 51—100,101—250, 251—500, 501—1000, 1001—2500,

2501 и более рабочих; для этого года также приводятся данные не о ко¬

личестве всех работников наемного труда, а только о количестве занятых

рабочих.

на 1 рабочего на крупных предприятиях значительно выше,

чем на более мелких, и концентрация производства по стоимости

продукции больше, чем концентрация рабочих или всех занятых.

‘В связи с усилением процесса механизации и автоматизации про¬

изводства (в настоящее время у крупных компаний имеются

целые предприятия-автоматы, обслуживаемые небольшим чис¬

лом работников) на крупных предприятиях возрастает и

превышение концентрации производства по стоимости продук¬

ции над концентрацией рабочей силы.

В 1939 г. крупные предприятия (с числом работающих более

500) произвели 36,6, в 1947 г.— 47,8 и в 1952 г,— 51,9%

«добавленной стоимости» продукции обрабатывающей продоыЩ-

19

2*

ленности. Удельный вес более крупных предприятий (с числом

работающих 1000 и более) по числу занятых рабочих и по раз¬

мерам производимой продукции возрос еще сильнее. В 1939 г.

на этих предприятиях находилось 22,3, в 1947 г.— 32,8,

а в 1952 г.— 35% всех занятых в обрабатывающей промышлен¬

ности. Соответственно, «добавленная стоимость» составляла 24,

32,8 и 38,2%. Чем крупнее предприятия, тем быстрее растет

их удельный вес и в общем числе всех рабочих и служащих и

в величине производимой продукции. На самых крупных (соглас¬

но разбивке, производимой американской статистикой) предприя¬

тиях — с числом рабочих и служащих в 2500 и более — в 1939 г.

было занято 10,4, в 1947 г.— 17,8, в 1952 г.— 20% всех

лиц наемного труда. Среднее количество рабочих и служащих,

приходящееся на одно крупнейшее предприятие, увеличилось

с 5043 в 1947 г. до 5426 в 1952 г. Эти крупнейшие предприятия-

гиганты, составляя в 1952 г. всего 0,2% общего числа предприя¬

тий обрабатывающей промышленности, сосредоточивали у себя

20% всех лиц наемного труда. На этих крупнейших предприяти¬

ях в 1939 г. было создано 11,3, в 1947 г.— 17,2, в 1952 г.—

21,8% всей «добавленной стоимости» в обрабатывающей промыш¬

ленности США.

Мелкие же предприятия, хотя и составляют преобладающую

часть общего числа предприятий, сосредоточивают у себя неболь¬

шую часть всех рабочих и всех занятых вообще и дают неболь¬

шую часть производимой продукции. В 1939 г. предприятия

с числом рабочих не более 100, составляя 91,6% общего числа

предприятий, располагали 29,9% всех рабочих в обрабатываю¬

щей промышленности; в 1947 г. они составляли 89,8% всех пред¬

приятий и располагали 24,9% всех рабочих и служащих и в

1952 г., соответственно, 89,7 и 22,9%. Эти предприятия про¬

изводили в 1939 г. 31,5, в 1947 г.— 23,5, в 1952 г.— 20,3%

всей «добавленной стоимости» в обрабатывающей промышленно¬

сти США. Цифры по более мелким предприятиям еще разитель¬

нее. В 1947 г. (последний год, на который имеются такие данные)

мелкие, предприятия с числом рабочих и служащих не более 20

составляли 65,4% общего числа предприятий, но на них работало

только 7,3% всех рабочих и служащих и на их долю приходи¬

лось лишь 6,6% всей «добавленной стоимости» в обрабатывающей

промышленности.

В свете приведенных данных о концентрации производства

в промышленности США с новой силой звучат слова В. И. Ленина

о концентрации производства в эпоху империализма: «Десят¬

ки. тысяч крупнейших предприятий — все; миллионы мелких —

нйцто»7.

7 В. И. Л е н и н. Соч., т. 22, стр. 184.

20

Концентрация производства весьма различна в разных отрас¬

лях американской промышленности. 452 отрасли обрабатываю¬

щей промышленности США, выделенные переписью 1947 г.,

можно по преобладающему в них размеру предприятий сгруппи¬

ровать в три большие категории.

Одна четвертая часть всех этих отраслей целиком состоит из

мелких по объему производства отдельных предприятий, из коих

ни одно не имеет более 500 рабочих и служащих. В этой группе

отраслей предприятия, на которых работало менее 50 человек,

выпускали 100% песочно-меловых строительных материалов,

100% уксуса и ситро, 90% меловых изделий, 86% дорожных бето¬

номешалок, 83% натурального сыра, 81% искусственного льда,

79% изделий из бетона, 68% искусственных цветов и т. д.8

В другую, среднюю группу может быть объединена почти

половина отраслей, в каждой из которых имеется одно или боль¬

ше крупных предприятий, но где значительная доля промышлен¬

ной продукции выпускается небольшими предприятиями.

К последней группе относятся отрасли, в которых более

половины рабочих и выпускаемой продукции сосредоточено на

предприятиях с числом занятых в 500 и больше. Из этой послед¬

ней группы в свою очередь можно выделить 30 отраслей, в кото¬

рых две трети продукции и более производят предприятия с чис¬

лом занятых в 1 тыс. и выше; ведущее положение среди этих

отраслей в 1947 г. занимали 6 отраслей, в которых более двух

третей продукции давали предприятия с числом работающих

в 2500 и более. Это — самолетостроение, авиамоторостроение,

тракторостроение, металлургия, паровозостроение и производ¬

ство боеприпасов для стрелкового оружия.

В табл. 6 сравниваются средние размеры предприятий в 12 ве¬

дущих отраслях обрабатывающей промышленности. На их

долю в 1947 г. приходилось около четверти всего числа занятых

и около четверти стоимости продукции обрабатывающей про¬

мышленности.

На первом месте по средним размерам предприятий в этих

12 отраслях, приведенных в табл. 6, стоит черная металлургия, на

втором — автомобилестроение, на третьем — нефтеперерабаты¬

вающая промышленность; на последнем месте находится лесо¬

пильная и деревообрабатывающая промышленность. В черной

металлургии среднее число рабочих на одном предприятии

в 116 раз, а средняя стоимость продукции — в 135 раз больше,

чем в лесопильной и деревообрабатывающей промышленности.

8 James Y. М i 11 s. A Proposed System of Classifying Manufacturing Con¬

cerns by Size. U. S. Department of Commerce, 22. VI 1951, p. 9—13; Цит.

no A. D. H. Kaplan. Big Enterprise in a Competitive System. Brookings

Institute, Washington, 1954, p. 252.

21

Таблица 6

Средние размеры предприятий в различных отраслях обрабатывающей

промышленности США в 1947 г.а

Отрасли

Число рабочих и

служащих

Ценность продук¬

ции

Число предприя¬

тий

Среднее число

рабочих на одном

предприятии

Средняя стои¬

мость продукции

на одном пред¬

приятии (в тыс.

долл.)

порядко¬

вое место

число

порядко¬

вое место

в млн.

долл.

Производство авто¬

мобилей и час¬

тей к ним

1

653169

1

3 577,4

963

678

3 715

Черная металлур¬

гия

2

500 799

2

2 275,7

215

2329

10 585

Лесопильная и

деревообрабаты¬

вающая про¬

мышленность

3

382 902

6

1491,9

19 223

20

78

Хлопчатобумаж¬

ная промышлен¬

ность (грубая

пряжа)

4

357 361

4

1 562,3

602

594

2 595

Нефтеперераба¬

тывающая про¬

мышленность

(145806)

5

1 494,5

437

334

3 420

Газеты и перио¬

дика

5

303.198

3

2 063,4

10 505

29

196

Швейная промыш¬

ленность (муж¬

ские костюмы,

пальто, брюки)

Швейная промыш¬

ленность (жен¬

ские платья, кос¬

тюмы, пальто,

юбки)

6

269 170

10

1039,0

3 793

71

274

7

264 604

7

1 239,3

8 089

33

153

Хлебопекарная и

кондитерская

промышленность

8

233 310

8

1100,8

6 797

34

162

Обувная промыш¬

ленность (кро¬

ме резиновой)

9

229 303

(746,0)

1288

178

579

Мясоконсервная

промышленность

10

208 369

—

(977,0)

3153

97

454

Бумажно-картон¬

ная промышлен¬

ность

—

(148 080)

9

1050,1

665

223

1579

a Census of Manufactures, 1947.

22

Разницу в концентрации производства по различным группам

отраслей обрабатывающей промышленности можно еще более

наглядно проследить при рассмотрении удельного веса мелких,

средних и крупных предприятий в общем количестве лиц наем¬

ного труда и в общей «добавленной стоимости» (табл. 7).

В производстве транспортного оборудования, где концентра¬

ция весьма высокая, на предприятиях с числом рабочих и слу¬

жащих в 500 и более, составлявших в 1952 г. 13,2% общего

числа предприятий, находилось 89,8% всех занятых в этой от¬

расли, и на долю этих предприятий приходилось 90,6% всей

«добавленной стоимости». При этом на долю предприятий с чис¬

лом занятых в 1000 и более приходилось, соответственно, 82,5

и 83,2 % ина долю предприятий с числом занятых в 2500 и более —

66,3% всех занятых и 65,2% «добавленной стоимости». Удель¬

ный вес предприятий с числом лиц наемного труда менее 500

в общем числе занятых работников составлял всего 10,2%, а

в «добавленной стоимости» продукции — 9,4%. При этом доля

предприятий с числом работников менее 100 (для данной группы

отраслей это уже мелкие предприятия) в общем числе занятых

равнялась 3,2%. В то же время и абсолютно и относительно

число этих предприятий, изготовляющих в основном запасные

части или специализирующихся на производстве определенных

деталей и узлов, а также занимающихся ремонтом, велико.

В 1952 г. предприятия такого размера составляли 73,5% всего

количества предприятий, производящих транспортное оборудо¬

вание. Если взять еще более мелкие предприятия, например

с числом рабочих и служащих менее 20, то, по данным за 1947 г.,

на этих предприятиях, составлявших 52,8% всех предприятий

этой группы отраслей, было сосредоточено только 1,2% всех

рабочих и служащих, и там было произведено лишь 0,9% всей

«добавленной стоимости» в отрасли. Предприятий такого размера

было в 17 раз больше, чем предприятий с числом работников

в 2500 и более, но на них было занято в 51 раз меньше рабочих

и служащих и произведенная там «добавленная стоимость» была

в 62,5 раза ниже, чем на предприятиях с числом работников

в 2500 и более9.

Группа отраслей электротехнической промышленности ха¬

рактеризуется высокой концентрацией производства. Известная

часть продукции в этих отраслях сравнительно легко может быть

изготовлена и на мелких предприятиях. В 1952 г. на предприя¬

тиях с числом занятых менее 100 было сконцентрировано 7,1%

всех работников и было произведено 6,8% всей «добавленной

стоимости». На предприятиях, имевших 500 и более человек,

было занято 73,3% всех работающих и произведено 74,9% всей

9 Census of Manufactures, 1947, vol. 1, p. 97—98.

23

Концентрация производства в обрабатываю-

Вся обрабаты¬

вающая про¬

мышленность

Производство

транспортного

оборудования

Электротехни¬

ка

Производство

первичных ме¬

таллов

Предприятия с чис-

• со

2*

к

со

СО л

X 1=С

к

СО

1

СО СО '

X tt

к

СО

1 СО

X

СО

лом занятых лиц

наемного труда

> пред

ГИЙ

) ЛИЦ I

го тру

К *

к л

О) н

is

1сло пред

эиятий

> ЛИЦ

го тру

X А

X Л

Ф ь

И О

со 2

Ǥ

) пред

ГИЙ

&

S и

чо

X А

X л

Ф ь

Ч о

д О

> пред

ГИЙ

X Ь

4 о

X *

X л

ф ь

ч

д О

ч §

S®

ч °

5 х

S 2

ч О

о X

ч Е

° о.

ч О

о я

X 2

X Ф

1!

е; X

ч $

X 2

«1

X Е

ЕГФ

sr Е

X ф

4L у

X Е

X X

X ф

1—99

89,7

22,9

20,3

73,5

3,2

2,8

72,1

7,1

6,8

71,9

7,4

7,0

100—249

6,0

15,3

14,2

8,6

3,2

з,о

12,1

8,6

8,5

12,1

8,6

9,0

250—499

2,4

13,8

13,6

4,7

3,8

3,6

6,7

11,0

9,8

7,3

11,7

13,1

500—999

1,1

13,0

13,6

4,7

7,3

7,4

4,4

14,4

15,0

4,1

12,9

14,1

1000—2499

0,6

15,0

16,4

4,7

16,2

18,0

3,1

21,5

20,6

3,0

20,9

22,8

2500 и более

0,2

20,0

21,9

3,8

66,3

65,2

1,6

37,4

39,3

1,6

38,5

34,0

Всего 1000 и более

0,8

35,9

38; 3

8,5

82,5| 83,2

4,7

58,9

59,9

4,6

59,4

56,8

Всего 500 и более

1,9

48,0

51,9

13,2

89,8| 90,6|

1 9,1

73,3

74,9

8,7

72,3

70,9

“Annual Survey of Manufacturing, 1952, p. 126—128

«добавленной стоимости», на предприятиях с числом занятых

в 1000 и более — соответственно 58,9 и 59,9%, на предприятиях

с числом занятых 2500 и более — соответственно 37,4 и 39,3%.

Следовательно, значение крупнейших предприятий в электро¬

технической промышленности намного меньше, чем в производ¬

стве транспортного оборудования.

Машиностроение, где степень концентрации производства

средняя, охватывает значительное число отраслей: от изготов¬

ления инструментов до производства крупных прокатных станов.

Здесь доля крупнейших предприятий с числом занятых 2500 и

более в общем числе занятых в отрасли лиц наемного труда и

в стоимости продукции немногим выше средней для обрабаты¬

вающей промышленности, однако удельный вес крупных пред¬

приятий с числом занятых 500 и более — выше. В текстильной

промышленности концентрация производства ниже. По удель¬

ному весу в производстве здесь преобладают предприятия с чис¬

лом занятых от 500 до 999 человек. Крупнейших предприятий,

имеющих 2500 и более человек, в текстильной промышленности

немного и их значение невелико (7,2% всех занятых и 6,8% всей

«добавленной стоимости» продукции).

Весьма низка концентрация производства в швейной про¬

мышленности. Почти половина всех занятых (43,4%) сосредото¬

чена на предприятиях, насчитывающих менее 100 работников

наемного труда; на этих предприятиях было произведено 47,9%

всей «добавленной стоимости» продукции. В 1947 г. на предприя¬

тиях с числом работников не более 50 было сконцентрировано

24

Таблица 7

щей промышленности США в 1952 г. (в %) а

Машиностроение (ис¬

ключая электротехни¬

ку)

Текстильная промыш¬

ленность

Пищевая промышлен¬

ность

Швейная промыш¬

ленность

число пред¬

приятий

число лиц на¬

емного труда

«добавленная

стоимость»

число пред¬

приятий

число лиц на¬

емного труда

«добавленная

стоимость»

число пред¬

приятий

число лиц на¬

емного труда

«добавленная

стоимость»

число пред¬

приятий

число лиц на¬

емного труда

«добавленная

стоимость»

88,1

5,8

3,0

1,6

1,1

0,4

17,4

11,1

13,1

13,4

21,4

23,6

17,6

11,4

13,1

13,3

21,0

23,6

65,7

18,4

8,4

5,1

2,1

0,3

12,2

17,3

19,3

23,4

20,6

7,2

11,8

18,1

19,6

23,2

20,5

6,8

91,7

5,6

1,7

0,7

0,2

0,1

36,5

21,3

14,8

11,6

9,3

6,5

31,7

21,9

15,0

13,7

10,4

7,3

90,2

7,2

2,0

0,50

0,1

0,01

43,4

26,0

17,4

8,2

3,7

1,3

47,8

24,3

14,7

7,7

3,8

1,5

3,1

45,0

58,4

44,6

57,9

2,4

7,5

27,8

51,2

27,3

50,5

0,3

1,0

15,8

27,4

17,7

31,4 |

0,11

1 0‘61

5,0

13,2

5,5

13,2

32,4% всех занятых в отрасли10. На долю крупнейших пред¬

приятий с числом занятых в 2500 и более приходилось в 1952 г.

лишь 1,3% всех лиц наемного труда и 1,7% всей «добавленной

стоимости» продукции. Однако и в швейной промышленности

предприятия с числом занятых в 500 и более, составлявшие толь¬

ко 0,6% всех предприятий (180 из общего числа более 26 тыс.),

дали 13,2% всей «добавленной стоимости» продукции, и на этих

предприятиях было сконцентрировано 13,2% всех работников

наемного труда, занятых в этой отрасли.

Концентрация производства выше в производстве средств

производства и ниже в производстве предметов потребления.

Наиболее значительным исключением является автомобильная

промышленность, концентрация производства в которой весьма

высока. Наиболее низкая степень концентрации наблюдается

в производстве так называемых потребительских товаров недли¬

тельного пользования (главным образом пищевых продуктов)

и полудлительного пользования (главным образом одежды).

Различие в степени концентрации производства разной про¬

дукции порождено многими факторами. Оно в значительной сте¬

пени определяется технологией производства и величиной затрат

на капитальное оборудование, видами применяемого сырья,

стадией производственного процесса. Это различие в известной

мере зависит от характера развития данной отрасли промышлен¬

ности, от условий сбыта и от многих других причин. В тяжелой

промышленности, например, большой удельный вес крупнейших

10 Census of Manufactures, 1947, vol. 1, p. 197.

25

предприятий в общем количестве занятых и в стоимости выпус¬

каемой продукции определяется прежде всего тем, что металлур¬

гическое оборудование, машины и т. п. могут производить только

крупные заводы.

Концентрация в общем ниже в производстве промышленных

товаров, изготовляемых из сельскохозяйственного сырья, чем

в производстве товаров из минерального сырья. При этом сель¬

скохозяйственные продукты, обработка которых в начальных

стадиях весьма раздроблена, в дальнейшем перерабатываются на

все более крупных предприятиях.

Особенно быстро растет размер предприятий в новых отрас¬

лях. Новая продукция, производство которой сулит большую

прибыль, привлекает обычно многих предпринимателей с раз¬

личной степенью финансовой силы и технического опыта. Гибель

слабых предприятий в этих отраслях происходит наиболее быстро,

но зато сильные предприятия разрастаются в короткие сроки.

За период между переписями 1914 и 1937 гг. в таких отраслях,

как производство автомобилей, самолетов, стиральных машин,

асбестовых изделий, средний размер предприятий увеличился бо¬

лее чем на 300 %11. В качестве примера можно привести также

промышленность по добыче и переработке урановой руды.

Когда в 1948—1950 гг. в США были открыты урановые место¬

рождения, то подобно «золотой лихорадке» конца прошлого

столетия начался «урановый бум». Для добычи руды были соз¬

даны тысячи мелких предприятий, и вскоре почти все месторож¬

дения, близкие к поверхности, были разработаны. Не имея воз¬

можности вкладывать значительные средства в добычу руды с глу¬

бины (а для того, чтобы начать добычу руды с глубины в 700 фу¬

тов, нужно затратить по меньшей мере 500 тыс. долл.), мелкие

предприятия стали ликвидироваться, и, напротив, быстро разрос¬

лись крупные предприятия таких монополий, как дюпоновская

«Юнион карбид энд карбон», «Анаконда коппер майнинг» и др.

Крупный потребитель, предъявляющий спрос на однородную

продукцию в больших количествах, стимулирует укрупнение

предприятий-поставщиков. Напротив, условия сбыта, при кото¬

рых потребитель требует разнородную продукцию, тормозят

концентрацию производства. Так обстоит дело с швейной про¬

мышленностью, особенно с производством женской одежды, где

разнообразный и быстро меняющийся спрос обусловливает не¬

возможность поточного производства и не способствует, таким

образом, созданию крупных предприятий.

Большой размер предприятий, естественно, требует и боль¬

шого размера капитала, а следовательно, и крупного размера

фирм, которым эти предприятия принадлежат. Однако не всегда

большой размер фирм определяется размерами предприятий.

11 Т. N. Е. С. Monograph, Ks 27, р. 32—33.

26

Обычно у каждой крупной фирмы имеется несколько заводов,

порой весьма крупных, которые не связаны между собой в про¬

цессе производства. Понятно, что в таких случаях большая кон¬

центрация производства у фирмы определяется не технологи¬

ческими причинами, а факторами прибыльности и конкурентоспо¬

собности, ее причины лежат, следовательно, в преимуществах

крупных компаний перед мелкими.

Соотношение между концентрацией производства по пред¬

приятиям и по фирмам различно в разных отраслях. В метал¬

лургии, автостроении, в электромашиностроении, в химической

промышленности и в ряде других отраслей каждая крупная фир¬

ма владеет несколькими большими заводами. Есть, однако, ряд

важных отраслей, чаще всего новых, в которых все предприятия

являются крупными, но где на каждую фирму приходится не¬

большое число заводов. Ярким примером этого может служить

самолетостроение. В 1947 г. в США было 47 самолетостроитель¬

ных компаний, насчитывавших 58 предприятий. При этом

16 самых крупных компаний владели 26 заводами и давали 95%

продукции. На 17 из этих заводов работало не менее чем по

2500 человек, вместе они давали 89% производимой продукции.

Имеются, кроме того, отрасли, где крупные фирмы владеют

большим числом предприятий, которые по размерам невелики.

В отраслях, производящих сгущенное молоко, сжатые и сжижен¬

ные газы, и некоторых других подавляющая часть производства

сконцентрирована у крупных фирм, каждая из которых владеет

множеством небольших заводов. Так, в производстве сжатых

и сжиженных газов шесть компаний, владеющих 243 предприяти¬

ями, дали в 1947 г. 71 % всей продукции. Из них две компании име¬

ли более чем по 10 000 работников каждая и 92 завода, а одна фир¬

ма — 114 заводов. Но ни на одном заводе не работало больше

250 человек; 33% всей продукции давали заводы, на которых было

занято меньше чем по 20 работников; 53% продукции давали за¬

воды, на каждом из которых работало от 20 до 99 человек12.

Количество заводов, приходящихся на одну фирму, весьма

различно для фирм разного размера. У мелких фирм (с числом

работающих по найму до 500) в среднем на одну фирму приходилось

в 1947 г. немногим более одного предприятия, а у крупных фирм

(с числом работающих по найму от 500 и более) в среднем на одну

фирму приходилось 5—6 предприятий; в этом же году фирмы,

имеющие только одно предприятие, составляли 96,8% общего

числа фирм.

О том, сколь различна концентрация производства по фирмам

и как значительна разница в числе предприятий, приходящихся

на фирмы различной величины, говорит табл. 8.

12 Census of Manufactures, 1947, vol. I, Table I.

27

Таблица 8

Распределение продукции и предприятий по фирмам в 1947 г. а

Отрасли промышленности

Все фир¬

мы

Размеры фирм по числу работающих

1-19

20-99

100—

2499

2500—

4999

5000—

9999

10 000 и

более

Автомоторостроение

«Добавленная стоимость»

100%

б

1

И

4

И

73

Число предприятий на

1,24

1

1

1,1

1,7

2,5

7,6

1 фирму

Черная металлургия

«Добавленная стоимость»

100%

б

б

и

5

7

77

Число предприятий на

1,9

—

1

1,1

1,1

1,25

4,8

1 фирму

Лесопильная и деревооб¬

рабатывающая

«Добавленная стоимость»

Число предприятий на

100%

1,06

20

1,0

30

1,15

43

1,6

2,7

3,7

3

1 фирму

Хлопчатобума ж ная

(грубая пряжа)

«Добавленная стоимость»

100%

б

1

40

12

18

29

Число предприятий на

1,43

1

1

1,13

2,5

4,25

4,6

1 фирму

Нефтеперерабатывающая

«Добавленная стоимость»

100%

1

4

22

17

20

36

Число предприятий на

1,6

1

1,1

1,6

4,8

8,6

10,6

1 фирму

Газеты и периодика

«Добавленная стоимость»

Число предприятий на

100%

1,03

10

1,о

15

1,03

47

1,75

3,8

28

4,6

5

1 фирму

28

Таблица 8 (продолжение)

Отрасли промышленности

Все фир¬

мы

Размеры фирм по числу работающих

1-19

20—99

100-

2499

2500—

4999

5000—

9999

10000 и

более

Швейная (костюмы и

пальто для мужчин

и мальчиков)

-«Добавленная стоимость»

100%

9

19

64

8

Число предприятий на

1,03

1

1

1,1

3,7 |

1 7 1

1

1 фирму

Швейная (женские пла-

тья по единой цене)

-«Добавленная стоимость»

100%

17

62

21

Число предприятий на

1

1

1

1,05

—

2

—

1 фирму

Швейная (женские костю-

мы и пальто)

«Добавленная стоимость»

100%

19

54

27

—

—

—

Число предприятий на

1

1

1

1,1

—

—

—

1 фирму

Хлебопекарная и конди¬

терская

«Добавленная стоимость»

100%

9

23

38

7

9

14

Число предприятий на

1,13

1

1,05

2,15

11,25

28,75

26,85

1 фирму

Обувная (исключая рези¬

новую обувь)

«Добавленная стоимость»

100%

1

8

58

10

23

Число предприятий на

1 фирму

1,2

1

1

1,16

5,14

14

25,75

Мясоконсервная

«Добавленная стоимость»

Число предприятий на

100%

6

13

22

4

14

41

1 фирму

1,07

1

1

. 1,13

4,4

4,8

24,5

Б умажно-картонная

«Добавленная стоимость»

100%

б

4

56

12

21

7

Число предприятий на

1 фирму

1,46

1

1

1,32

2,9

4,75

2,6

« A. D. Н. К а р 1 а п. В ig Enterprise in a Competitive System, p. 80—81.

б Менее 1%.

29

Как видно из табл. 8, в автомоторостроениии, а также в чер¬

ной металлургии 84% всей «добавленной стоимости» продукции

производится на предприятиях фирм, имеющих 5000 и более

работающих по найму. При этом крупнейшие компании с числом

занятых не менее 10 тыс. произвели, соответственно, 73 и 77%

«добавленной стоимости» продукции этих отраслей. В то время

как на фирмах, имеющих до 100 работающих по найму, на одну

фирму приходилось одно предприятие, для фирм с числом заня¬

тых в 10 тыс. и более на одну компанию приходилось в среднем:

в автомоторостроении — 7,6 и в черной металлургии — 4,8 пред¬

приятия. Наряду с этим в некоторых других отраслях неболь¬

шие фирмы производят значительную часть продукции. В лесо¬

пильной и деревообрабатывающей промышленности, занимаю¬

щей шестое место по ценности продукции, имелось в 1947 г.

18 193 компании, владевших 19 223 предприятиями. При этом

18 253 предприятия с числом работающих менее 100 произвели

половину всей «добавленной стоимости» продукции отрасли.

В швейной промышленности, выпускающей женскую одежду,

более половины производства сосредоточено на фирмах, насчи¬

тывающих менее 100 работающих. В этой отрасли нет компаний

с числом работников наемного труда в 2500 и более человек.

В мясоконсервной промышленности насчитывается множество

мелких фирм и несколько очень крупных компаний. Из 2 тыс.

мясоконсервных фирм четыре крупнейшие компании, имеющие

почти 100 предприятий, произвели 41% «добавленной стоимости»

продукции.

2. Рост концентрации капитала после

второй мировой войны

Возникновение и рост монополий обусловлены значительной

степенью концентрации не только производства, но и капитала.

Концентрация капитала представляет собой увеличение раз¬

меров капитала за счет накопления, т. е. за счет превращения

части прибавочной стоимости в добавочный капитал. Концен¬

трация капитала тесно переплетается с концентрацией произ¬

водства и стимулирует этот процесс, становясь «основой расши¬

рения масштаба производства» (Маркс). Каждый капиталист

для увеличения прибыли стремится расширить масштабы своего

производства, увеличить размер функционирующего капитала.

К этому каждого индивидуального капиталиста толкает и кон¬

куренция. «Она заставляет его постоянно расширять свой капи¬

тал для того, чтобы его сохранить, а расширять свой капитал

он может лишь посредством прогрессирующего накопления»13.

13 К. Маркс. Капитал, т. I, 1955, стр. 597.

30

Увеличение размеров отдельных капиталов происходит двумя

основными путями: либо путем накопления части прибавочной

стоимости (концентрация капитала), либо путем объединения

отдельных капиталов в один крупный (централизация капитала).

Оба эти процесса тесно связаны и переплетены между собой.

В настоящее время все крупные фирмы в Соединенных Шта¬

тах— это корпорации, т. е. такие капиталистические объеди¬

нения, капитал которых состоит из индивидуальных капиталов

капиталистов-пайщиков. Корпорации, будучи акционерными

обществами, представляют собой результат централизации

капитала. Но в дальнейшем они увеличивают размер своих капита¬

лов, главным образом, не за счет привлечения новых капиталов пу¬

тем выпуска дополнительных акций, а за счет накопления части

прибавочной стоимости или за счет поглощения других компаний.

Накопление части прибавочной стоимости, или прибыли,

происходит путем образования резервов за счет того, что значи¬

тельная часть прибыли не распределяется в виде дивидендов

между владельцами акций. От этого выигрывают фактические

владельцы корпораций и проигрывают мелкие акционеры. Од¬

ним из способов сохранения значительной части прибыли

от распределения в виде дивидендов является даваемое прави¬

тельством разрешение на ускоренную амортизацию, когда часть

прибыли переводится в резерв и может быть использована для

расширения основного капитала.

Рост величины активов всех корпораций, вместе взятых,

происходит за счет накопления прибавочной стоимости. Наибо¬

лее полные данные о росте активов имеются по обрабатывающей

промышленности США. Табл. 9 показывает изменение «валовых

активов»14 корпораций этой отрасли в послевоенные годы по срав¬

нению с довоенным временем.

14 Американская статистика оперирует обычно понятиями «капитальные

активы» и «валовые активы». В «капитальные активы» входят: подлежащие

амортизации материальные активы — такие, как здания, установленное машин¬

ное оборудование, промышленные средства производства, средства транс¬

порта, мебель и конторское оборудование; земля и естественные ресурсы;

нематериальные активы: патенты, привилегии, авторские права, права на

аренду и даже «репутация» и торговые марки. Хотя это и не совсем точно,

но и в нашей и в зарубежной литературе «капитальные активы» довольно

часто отождествляются с основным капиталом. В понятие «валовые активы»

входят, помимо «капитальных активов»: наличные деньги, подлежащие оп¬

лате векселя и счета, запасы готовой продукции, облигации государственных

займов, пакеты акций других компаний (как дочерних, так и самостоятельных)

и другие виды инвестиций, амортизационные фонды, отсроченные платежи,

гарантийные депозиты и т. п.

Рост величины «валовых активов» всех корпораций происходит за счет

накопления прибавочной стоимости. Хотя в «валовые активы» входят элемен¬

ты фиктивного капитала, но по их величине можно судить об экономической

силе той или иной компании. «Валовые активы» более приемлемы также при

сравнении корпораций, оперирующих в разных областях экономики.

31

сз

СО

i=f

S

хо

СО

Распределение «валовых активов» корпораций обрабатывающей промышленности США*

55 г.

квар-

ал)

3

и

S

% а

00 1© СЧ 00 СЗ 00

СЧ i© сз sr со со

тч с©

100,0

ь

а

СО

•iriroir

•Hirw и

1© TH со со сз sT

С© 1© Гт 00 о о

тч сч оз гт г- i©

1© О СО 00 1© Гт

тЧ -гЧ СЧ тч

- Ч тЧ

sr'

00

3

00

тч

3

и

% я

Ю 00 СО Ю СО СЧ тН со о-

О О СЧ СЧ СО тЧ СО CO со

ТН ТЧ 1©

100,0

CSJ

СО

•irirotf

•Him а

СЧГ**^О00О 00 СЧ тН

чГСООтНтн^ СЧ Гт

00 СО Гт i© о о со гт со

с© sr с© сз о гт с©

тч тч СЧ 03

170282

lO

О

тг^

о

ч

% я

С©тнОЗСЧС©ОЗ со тч со

СО СО О 'ГЧ Гт г- тч о

со сч тч

100,0

я

хвИин

-иГэ а

СОСЧСОСОтчО тч 03 ST

sr 00 00 00 Г- -^Ч fr L© СЗ

тч СЧ СО О 1© © Sf СО со

00 00 СО СЧ 00 CD тч тч

СО тн СЧ т-ч

113741

3

03

S

% я

00 TH о 'Ч4 С© ОЗ СО СО О

©" -Г? со" со" sr СО Гт" Г-" со

тЧ тН sT

100,0

со

•IflfOtf

•Him я

тн со sr т-ч Г- О СО СО

ЮСООЭ^ОЭО СО -еч ю

00 сч СЧ 00 С I© sr CO sr

TH со СО L© 1© 00 СЗ СО

тН тН L©

111356

194*3

о

ч

% a

СО СО L© СО 03 тч ТЧ 03 СО

Г*" со CD О С© Г- тч О О

СО тч тч «^Ч

100,0

S

3*

XBtlHH

-ИЯЭ я

^Osr-^ООЮ 00 сч ю

00 сч Г-00 чГ io CD Гт 1©

СЧ 1© 1© 00 СЧ sr тч оз сч

OSOO>1> ТЧ

СО т-ч сч тН

105390

ЯВЫ I

% Я

Г- оз I© тч со Гт sr 03 L©

о" о" сч" со" sr со Гт Гт 03

тЧ ТЧ *4*

(Э

о"

о

ТЧ

акт]

•irirotf

•шт я

со СО СО о О tr- LO СЧ ТЧ

о LOCO со sr СЧ СО ТЧ со

СО 00 сч 00 03 sr Гт СО О

сч сч со сч СО со 1©

«чтН чрМ

91030