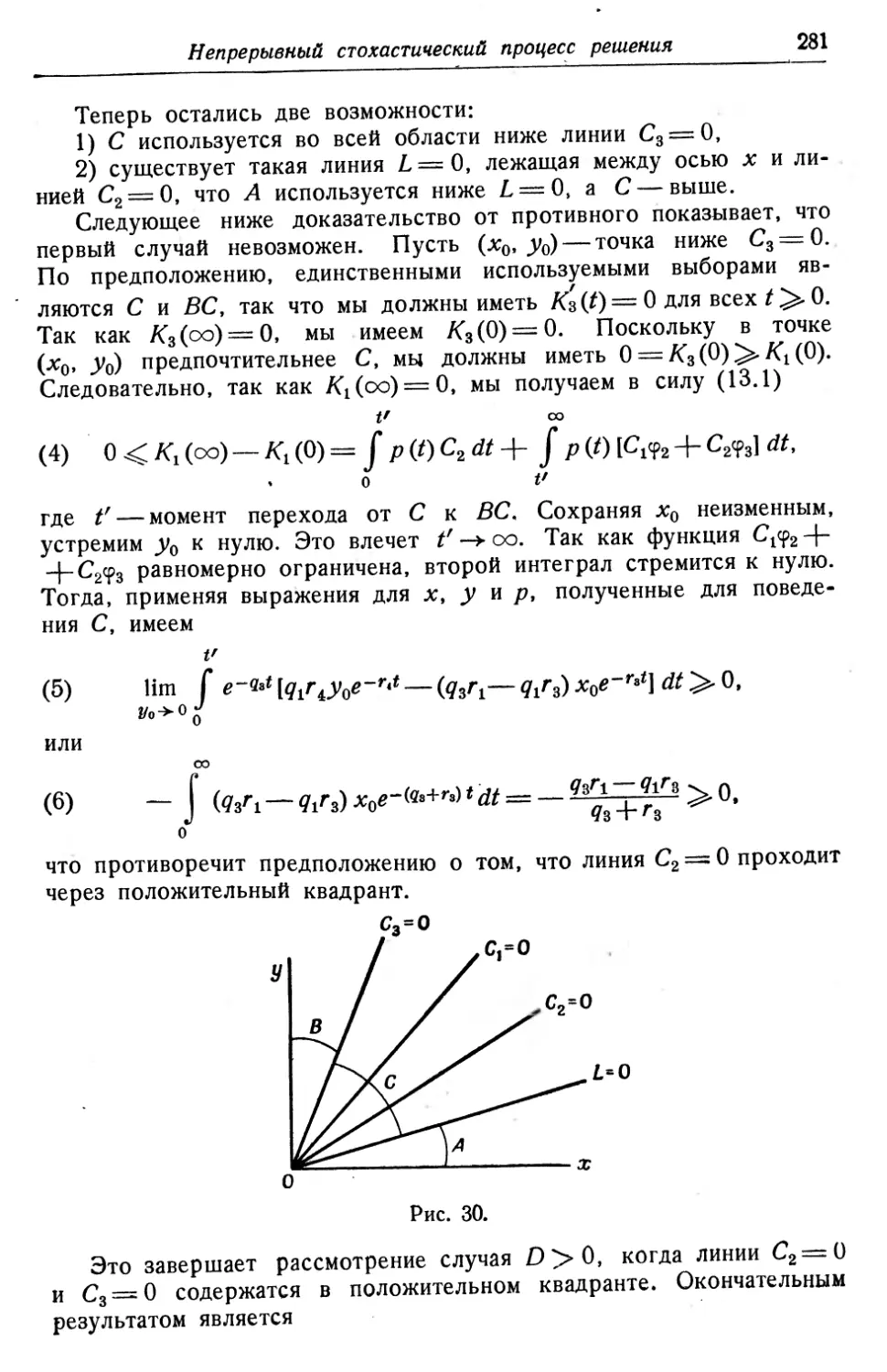

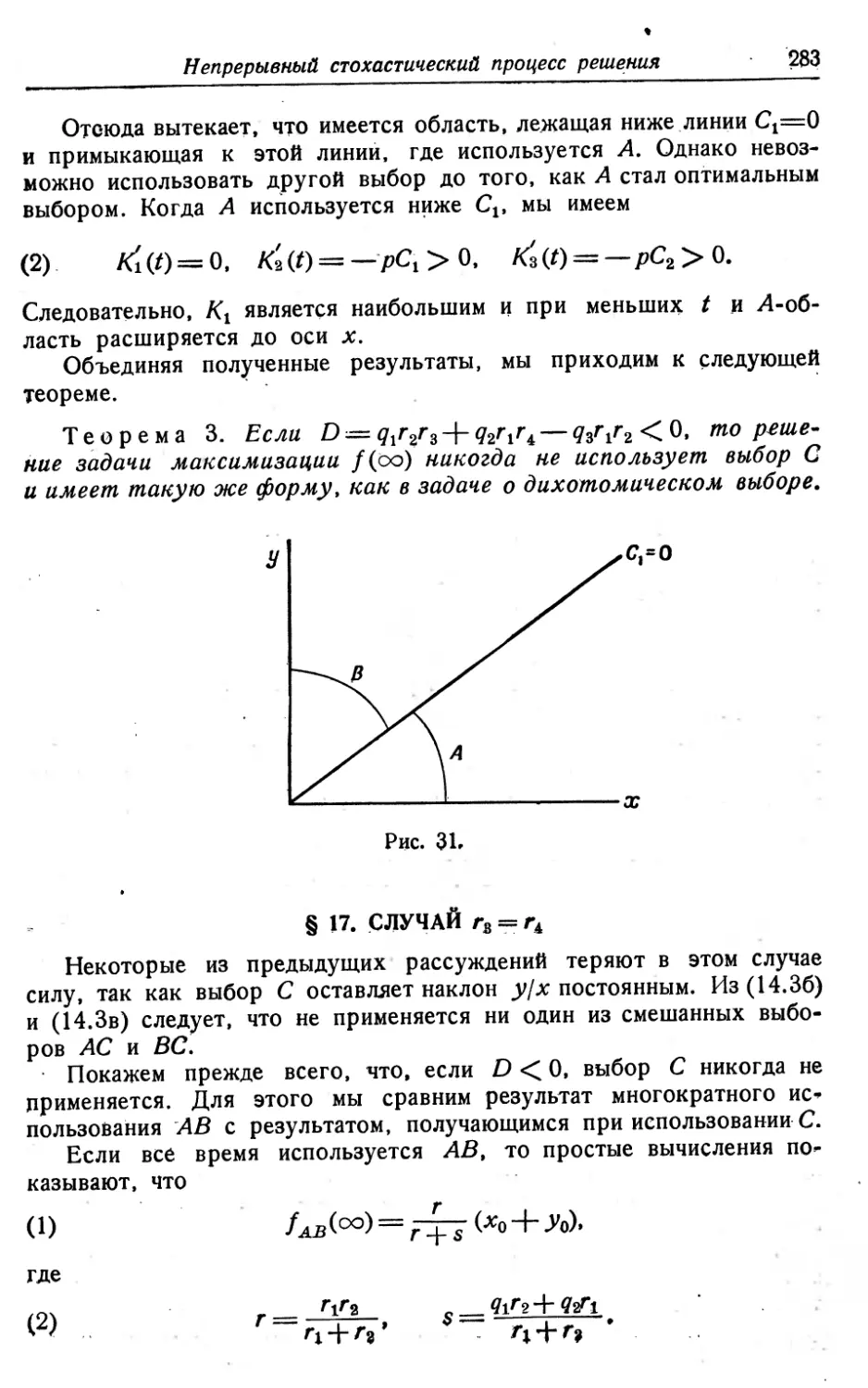

/

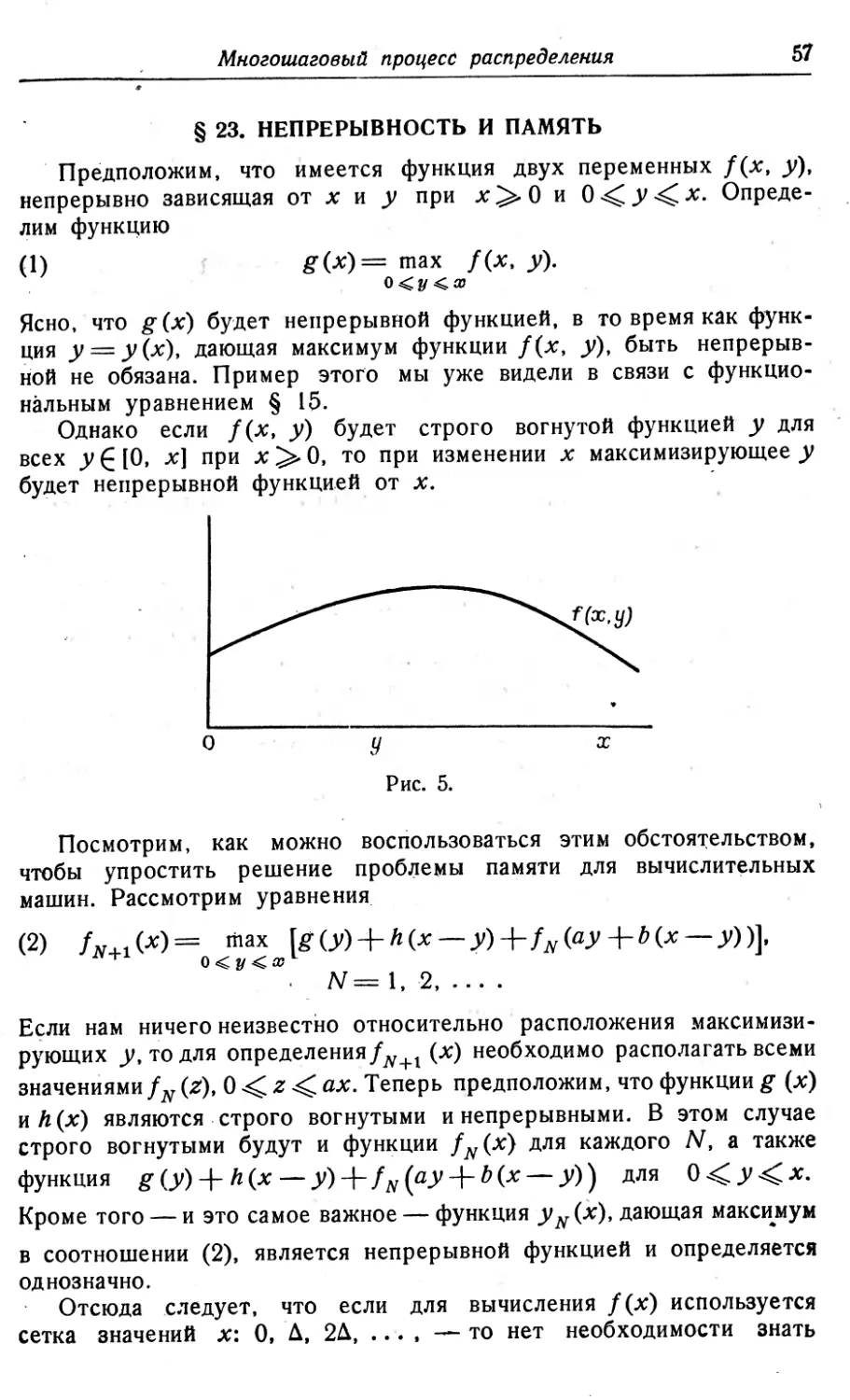

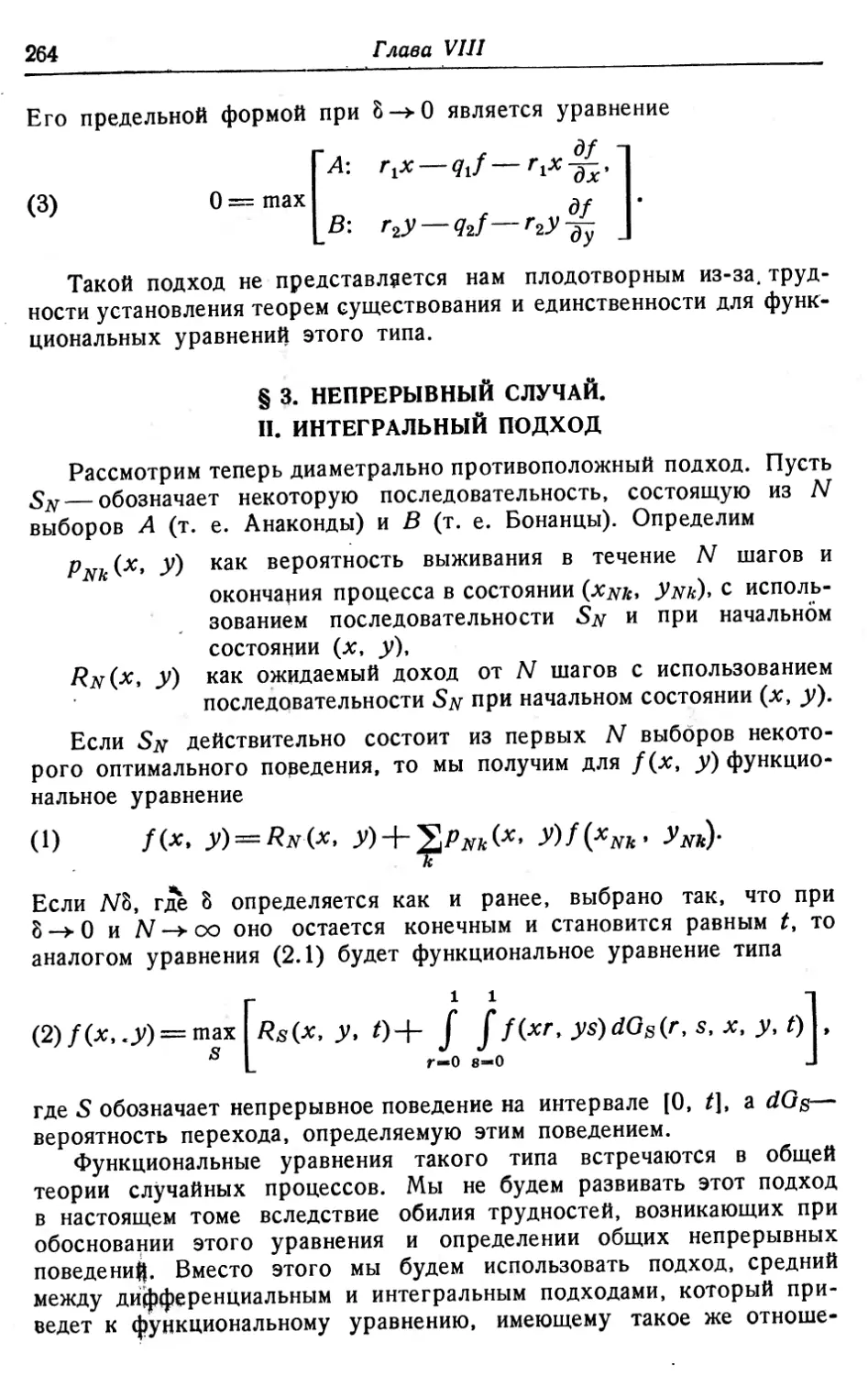

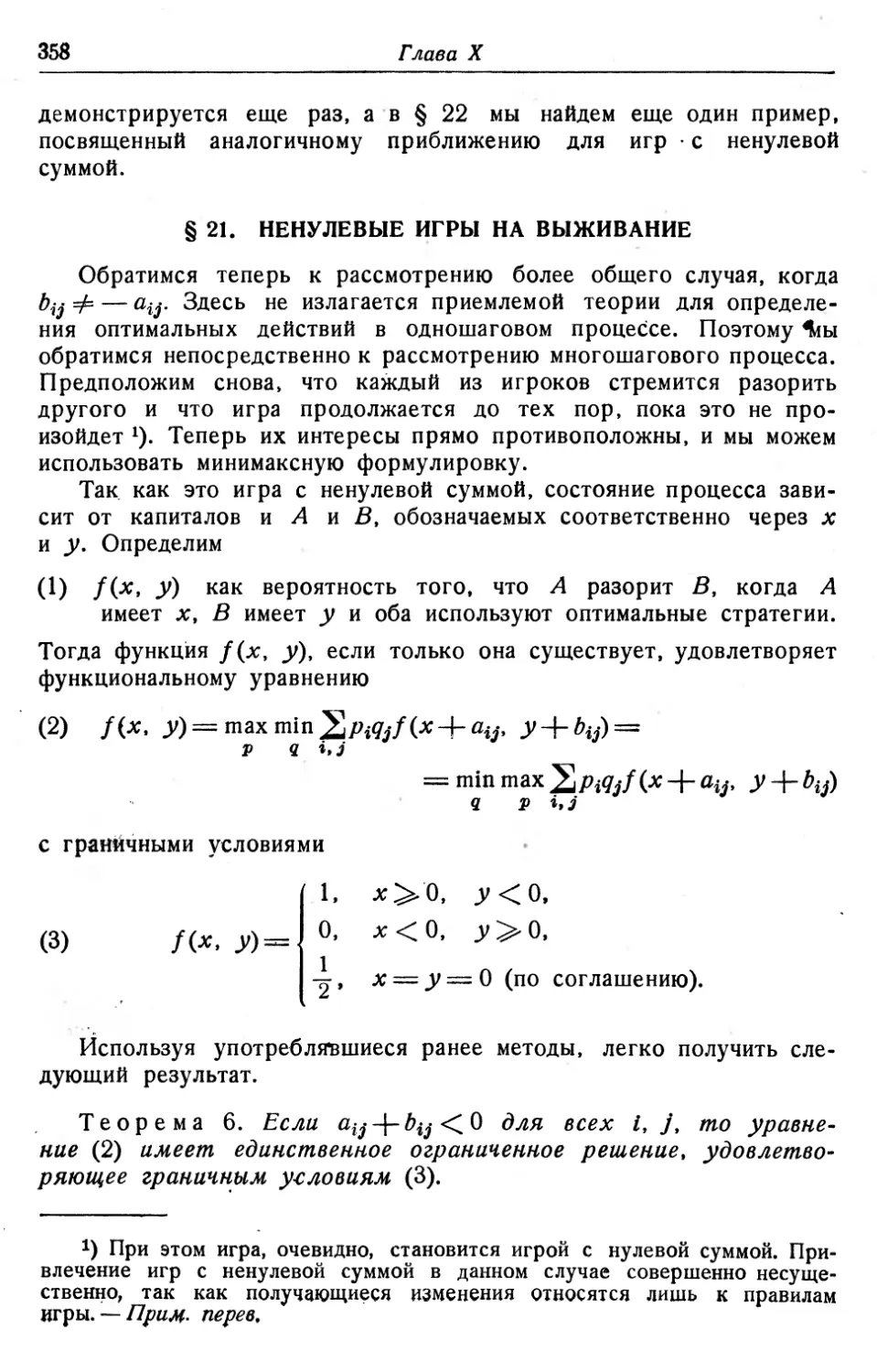

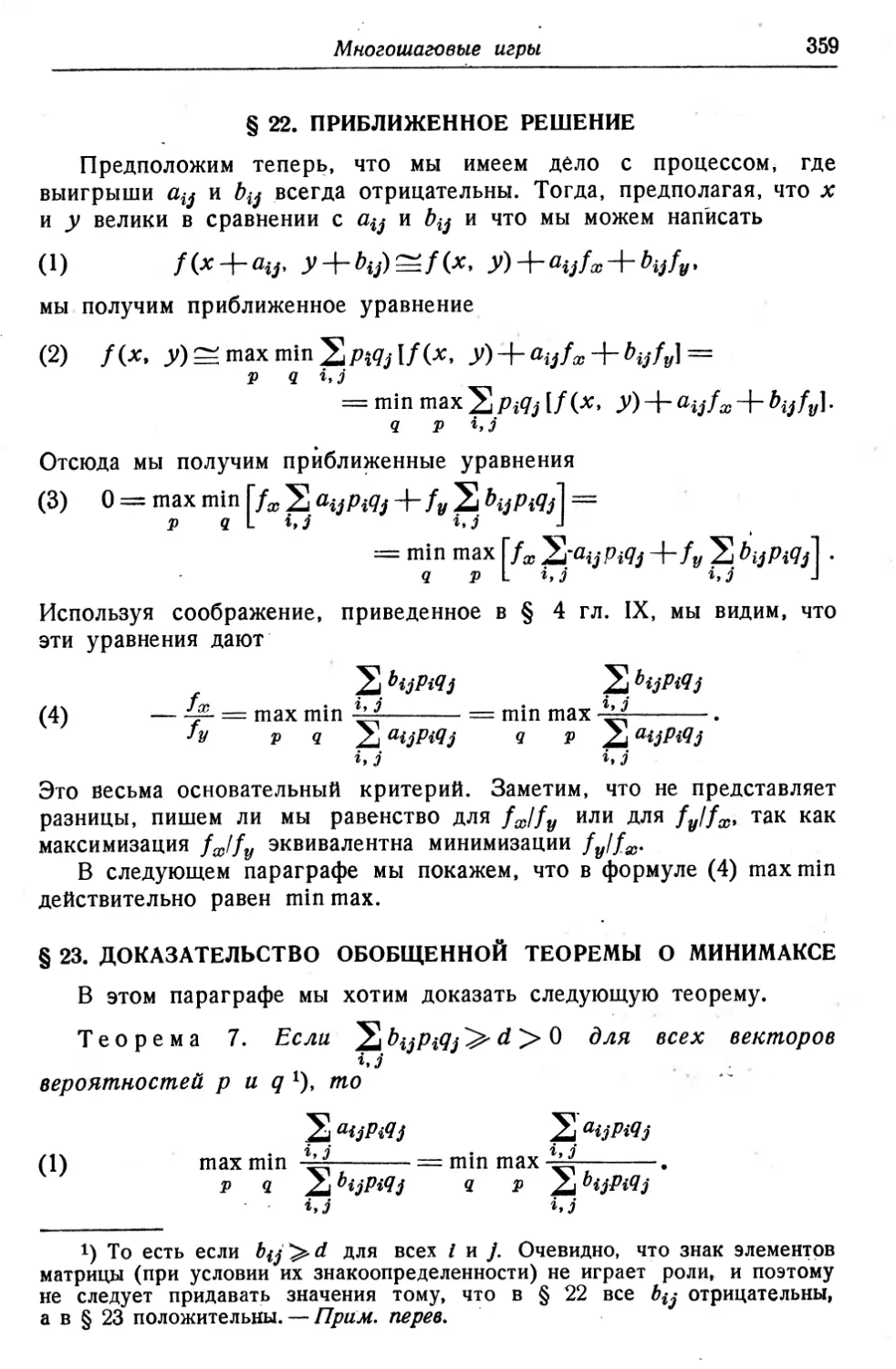

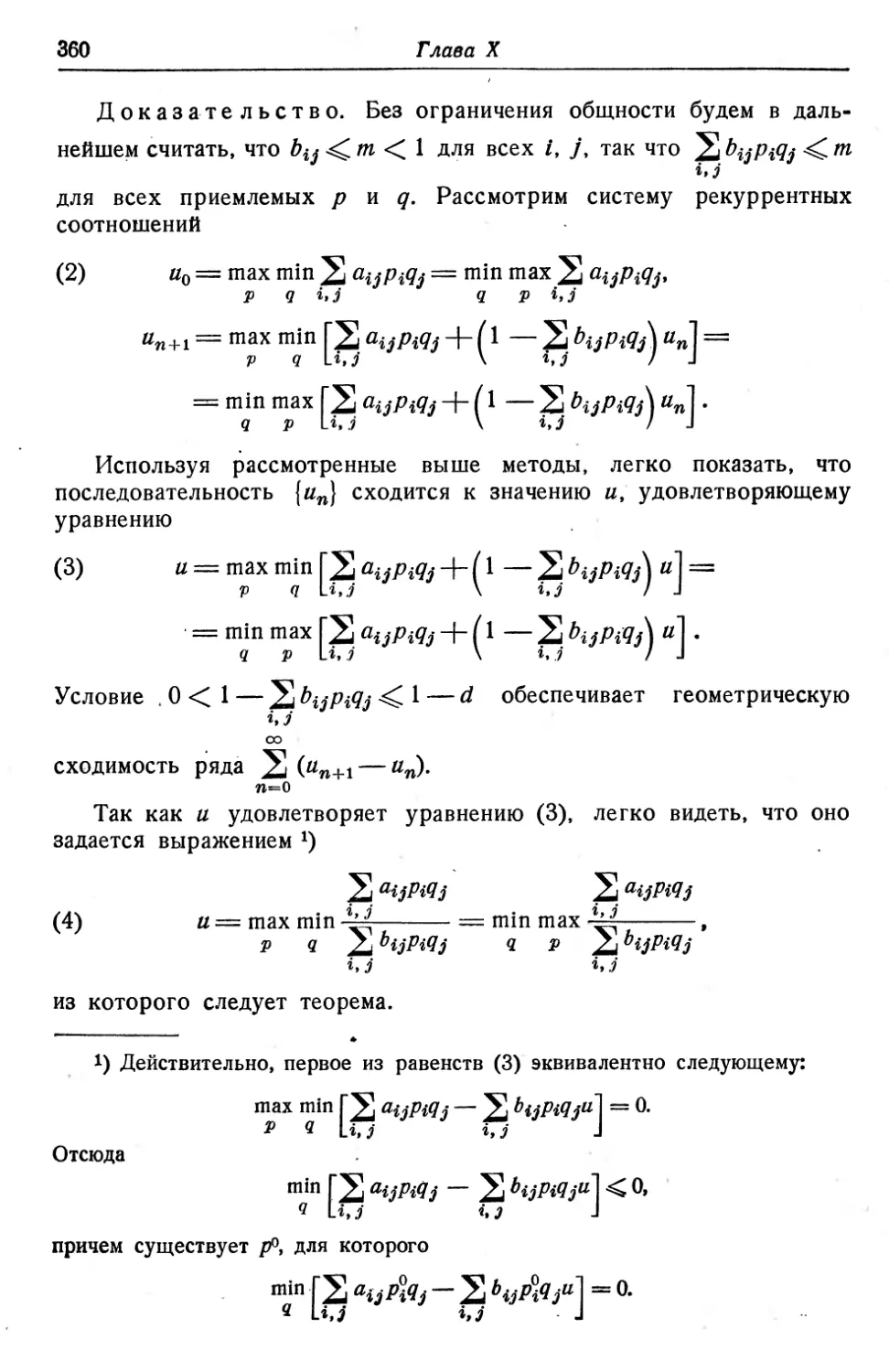

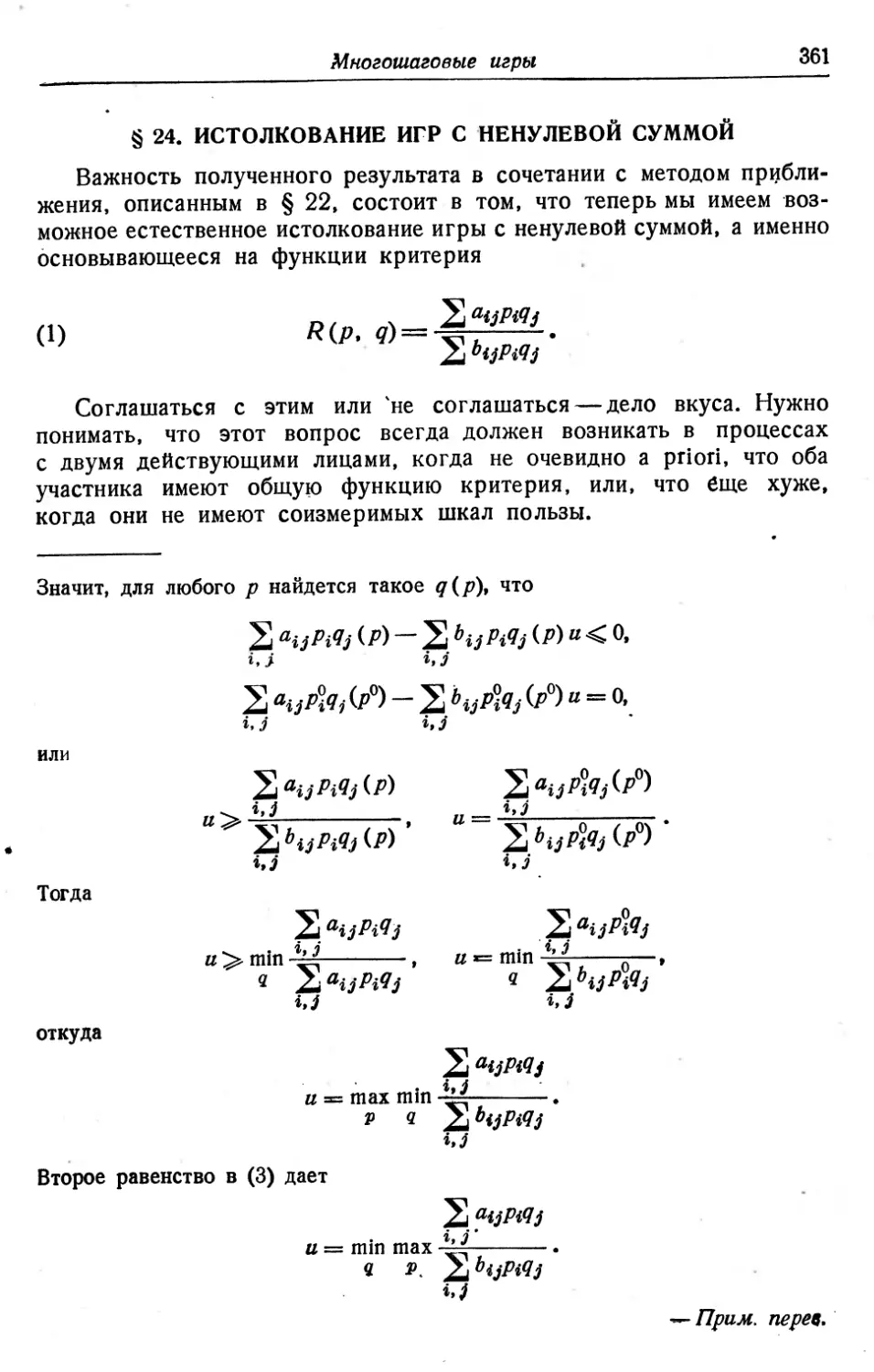

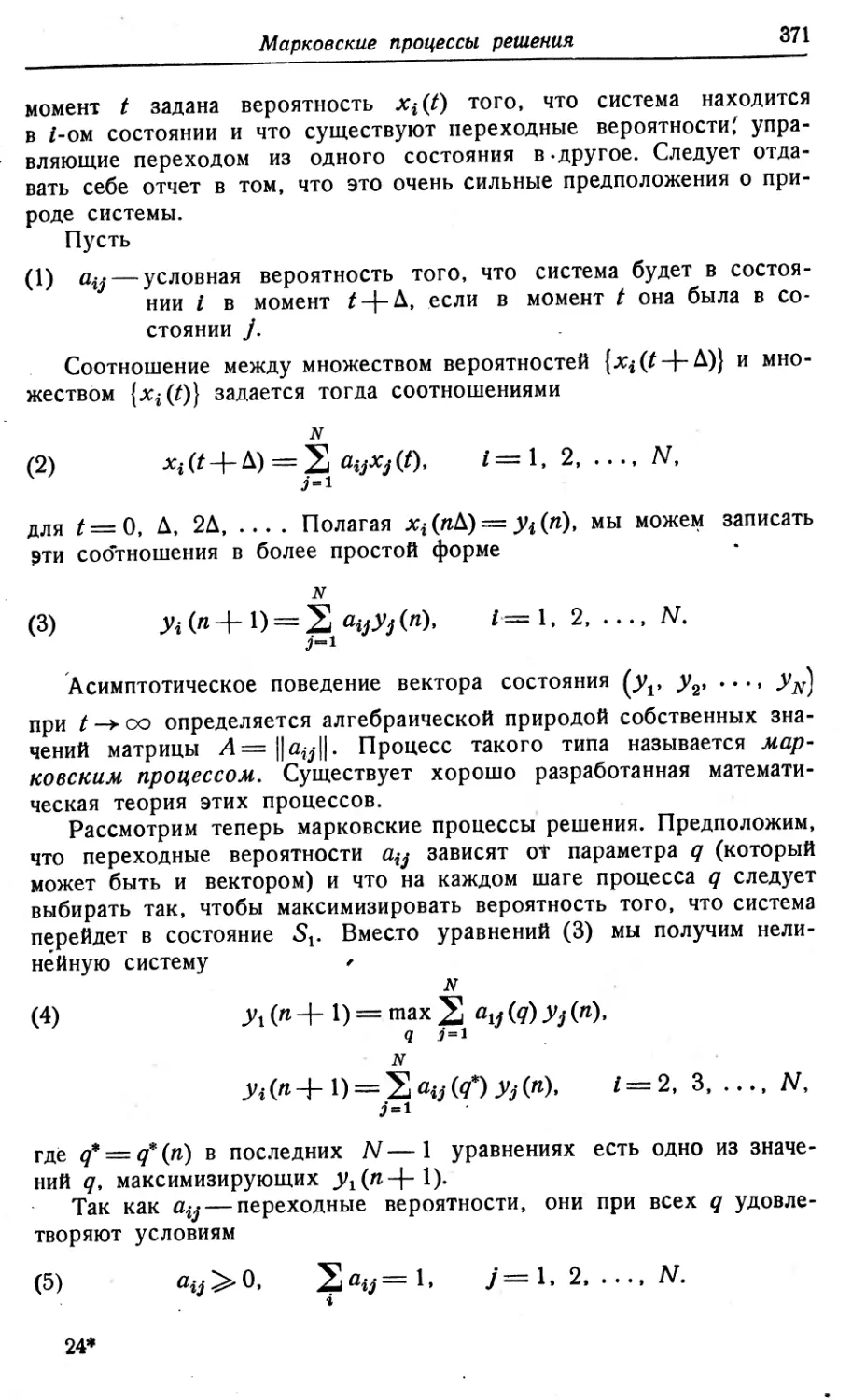

Текст

^.Тиллман

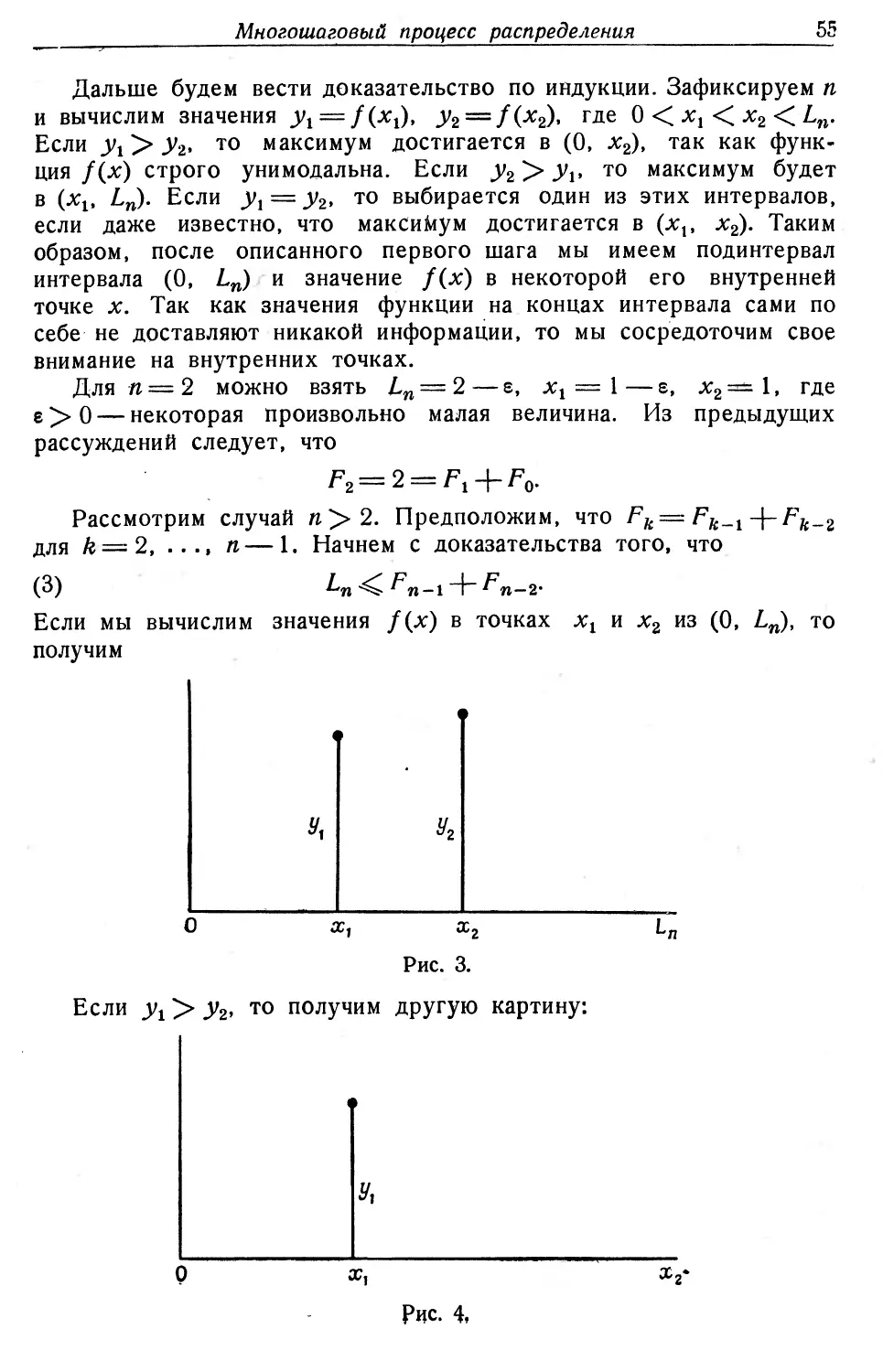

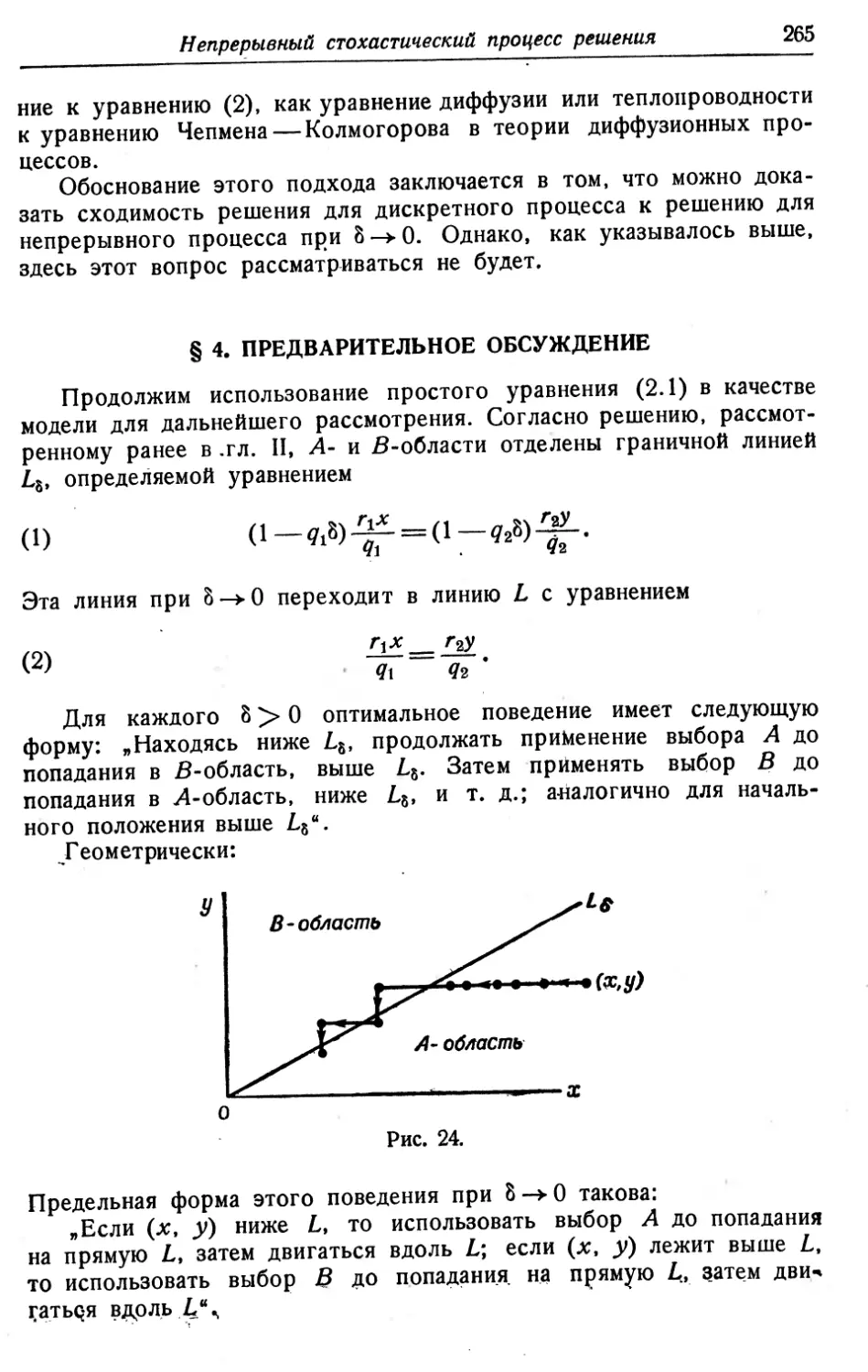

Динамическое

ПРОГРАММИРОВАНИЕ

и * л

Издательство иностранной литературы

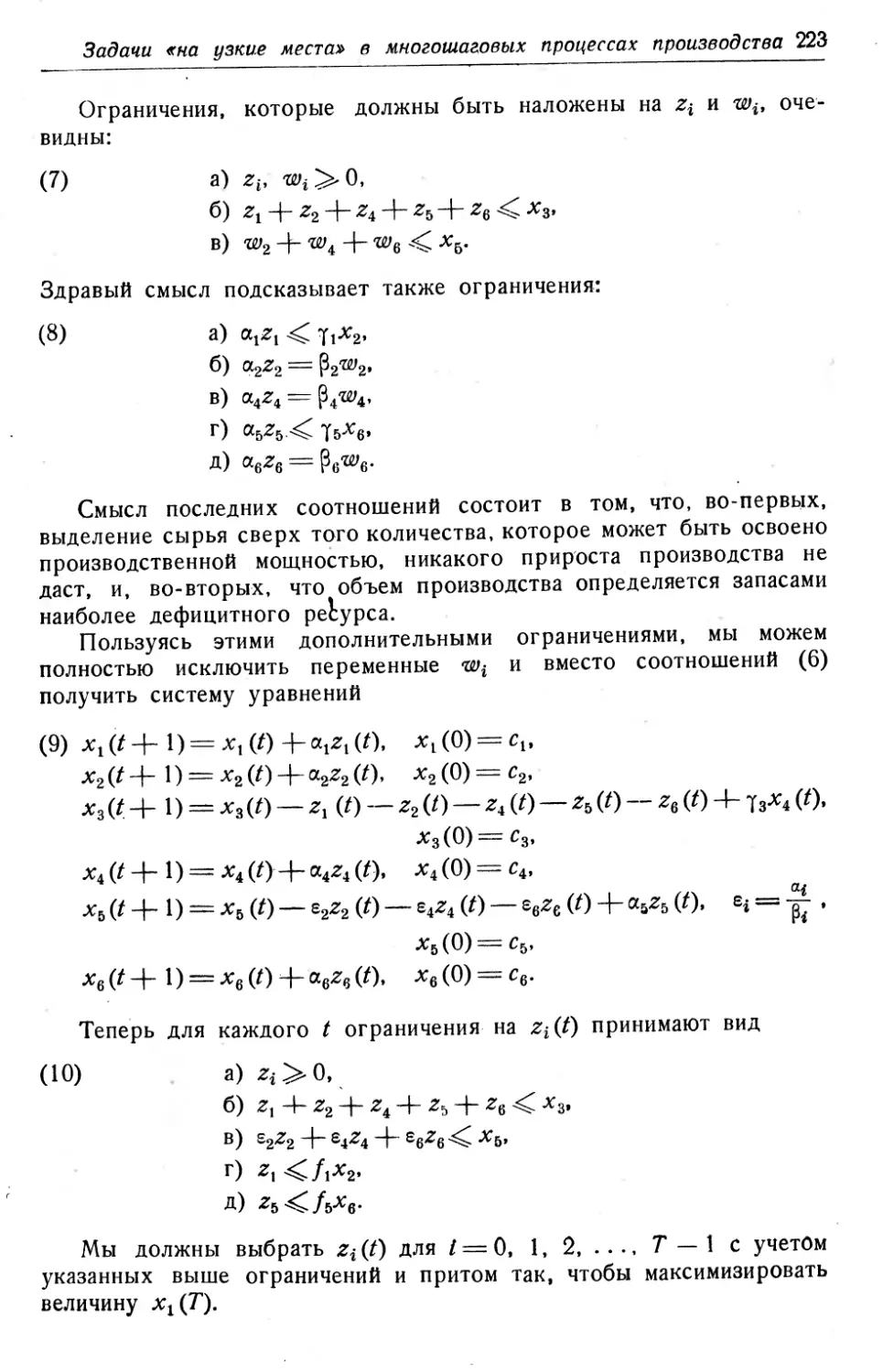

*

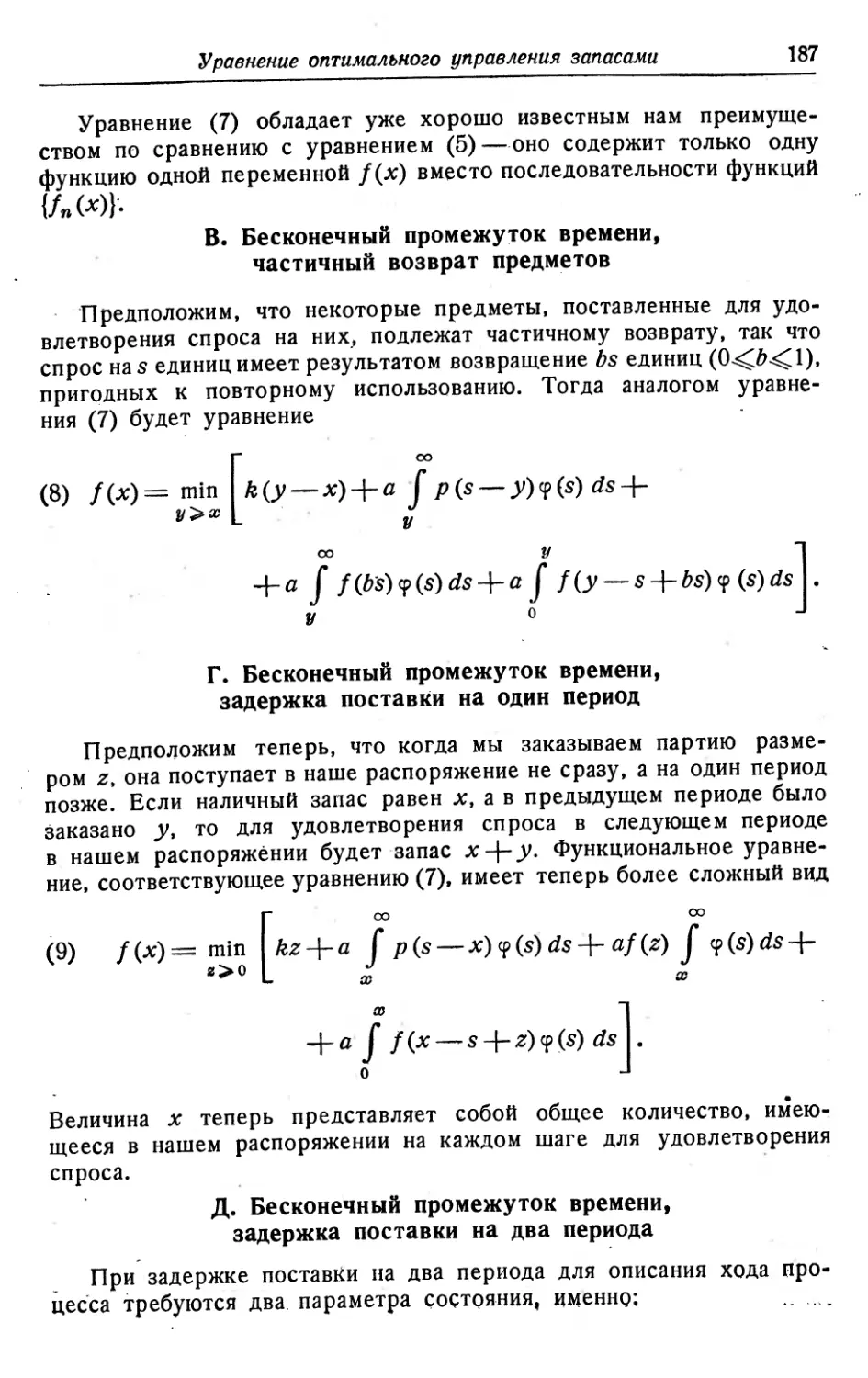

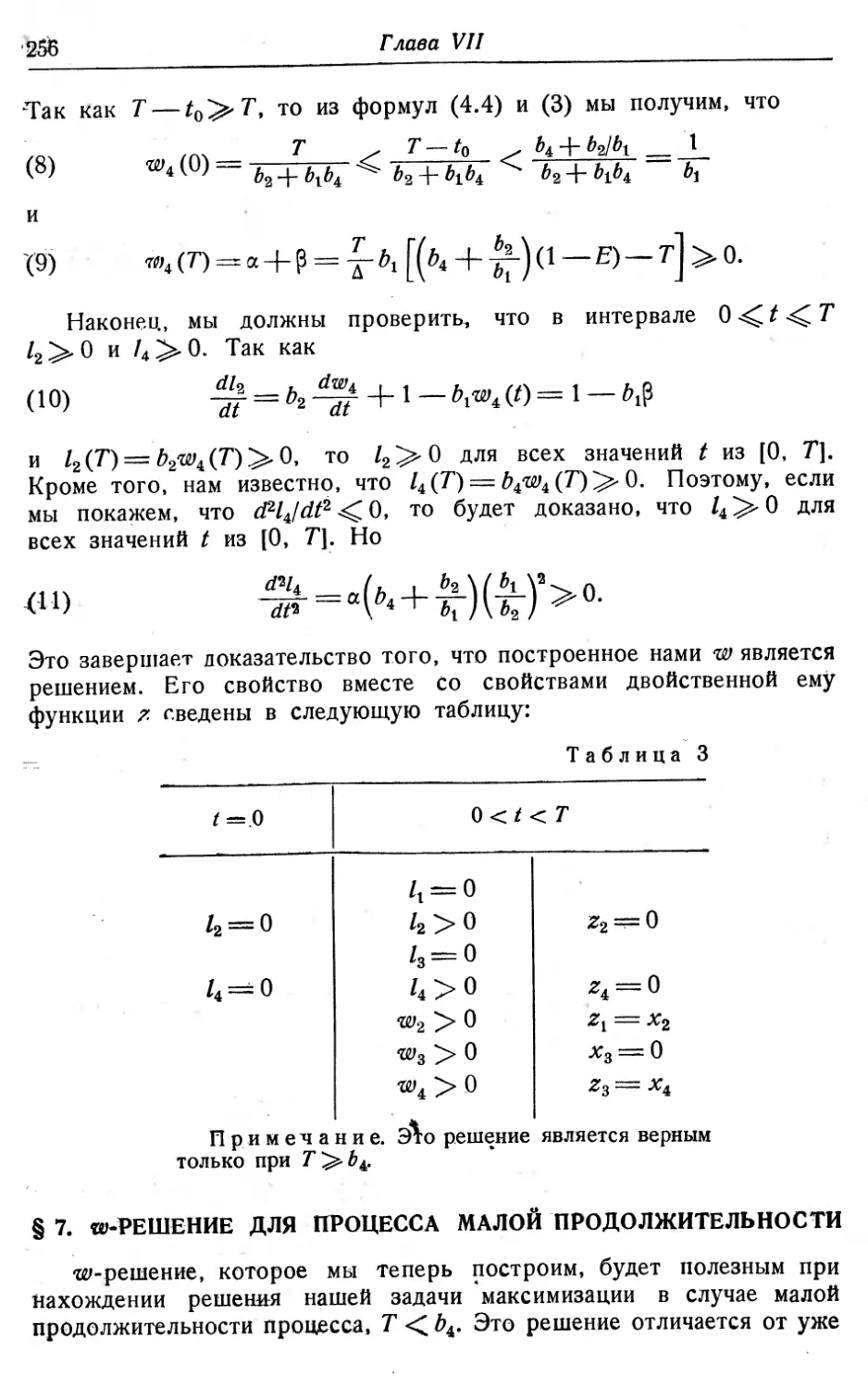

DYNAMIC PROGRAMMING

by RICHARD BELLMAN

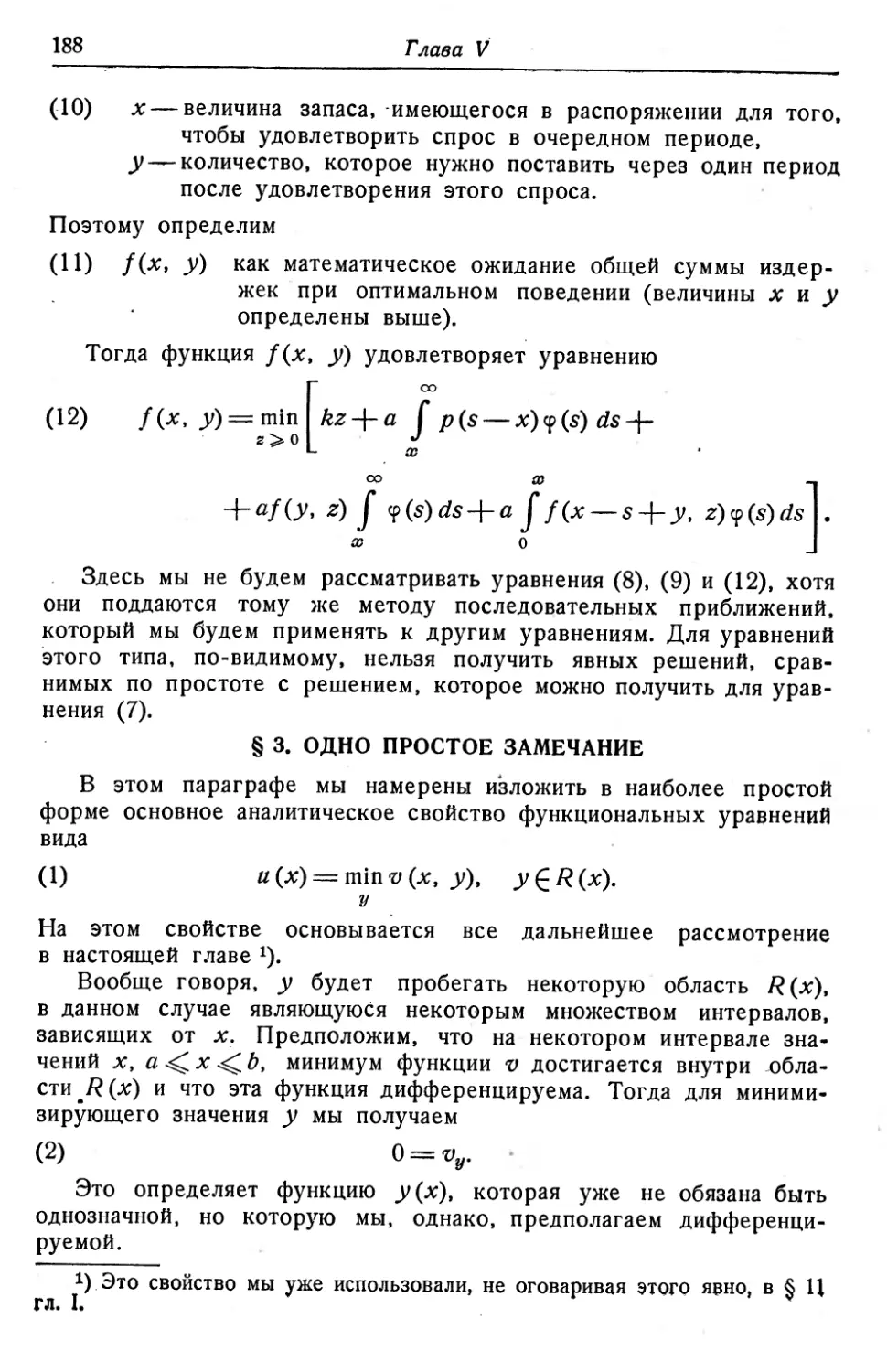

19 5 7

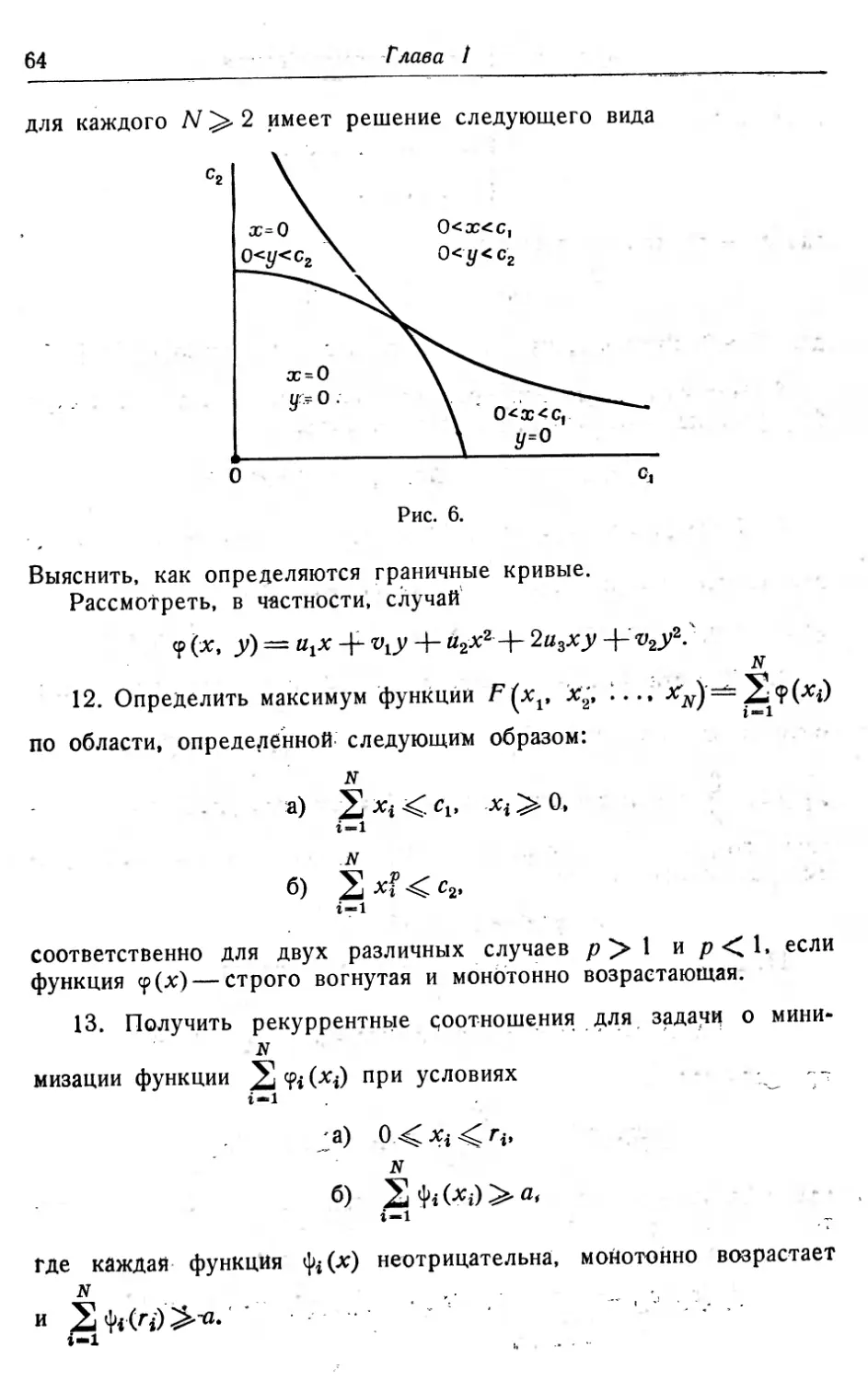

Princeton University Press

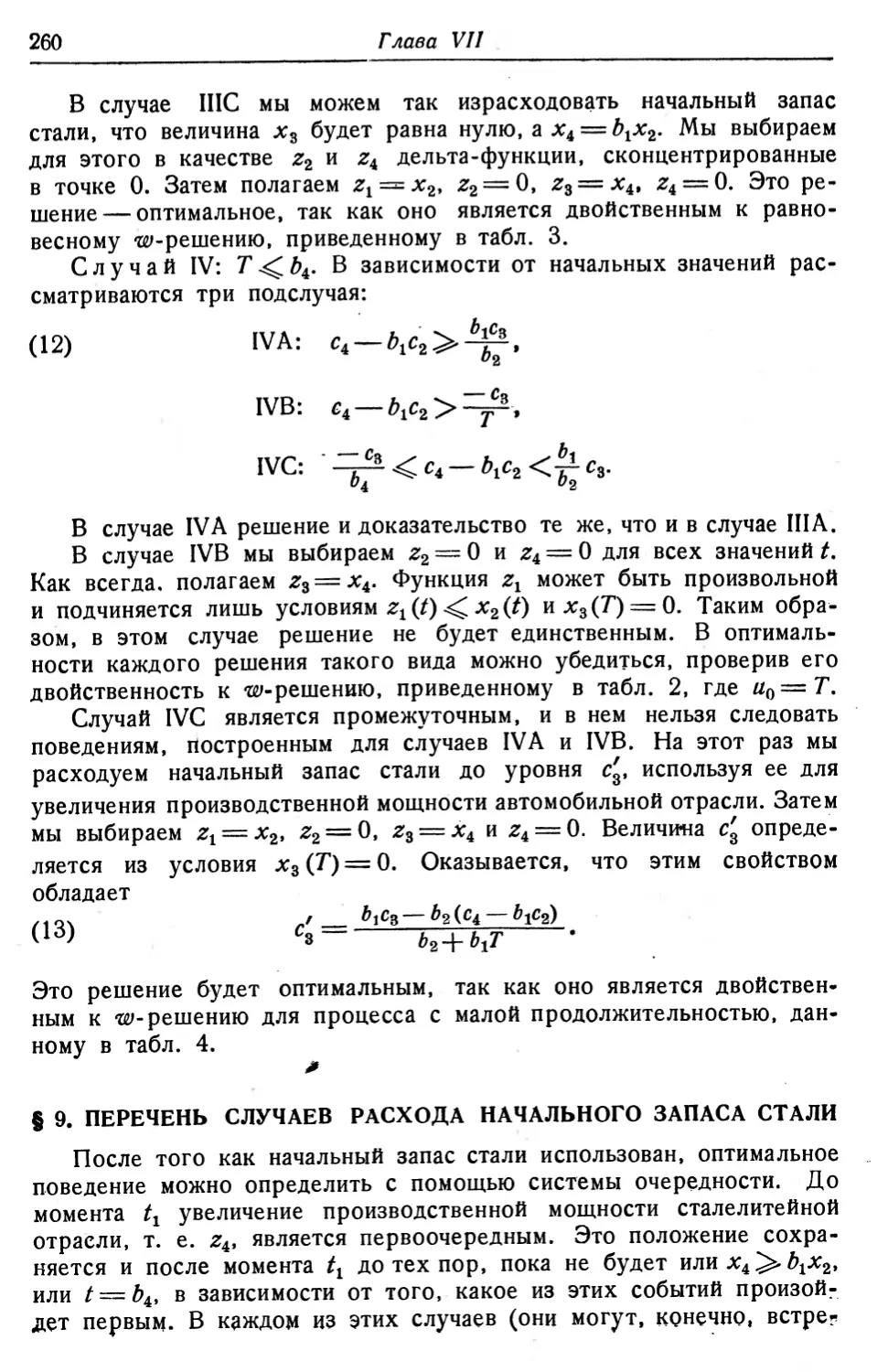

Princeton, New Jersey

Р. БЕЛЛМАН

ДИНАМИЧЕСНОЕ

ПРОГРАММИРОВАНИЕ

Перевод с английского

И. М. Андреевой, А, А. Корбута, И. В. Романовского, И. Н. Соколовой

Под редакцией

Н. Н. Воробьева

ИЗДАТЕЛЬСТВО ИНОСТРАННОЙ ЛИТЕРАТУРЫ

Москва, 19 60

АННОТАЦИЯ

Советский читатель уже знает автора по его монографии „Теория устойчивости решений дифференциальных уравнений", вышедшей в Издательстве иностранной литературы в 1954 г.

Теория динамического программирования родилась из ряда технико-экономических задач, таких, как задача о наиболее эффективном использовании оборудования или задача о наиболее выгодной политике закупок. По этой новой области математики литература на русском языке отсутствует, если не считать небольшой обзорной статьи автора, опубликованной в сборнике „Современная математика для инженеров" под редакцией Э. Ф. Беккенбаха, Издательство иностранной литературы, 1958 г. Автор является одним из создателей теории динамического программирования, подробному изложению которой и посвящена его монография.

Книга интересна для широкого круга математиков, занимающихся приложениями, специалистов по регулированию, инженеров, экономистов и др.

Книга доступна студентам старших курсов и аспирантам указанных специальностей.

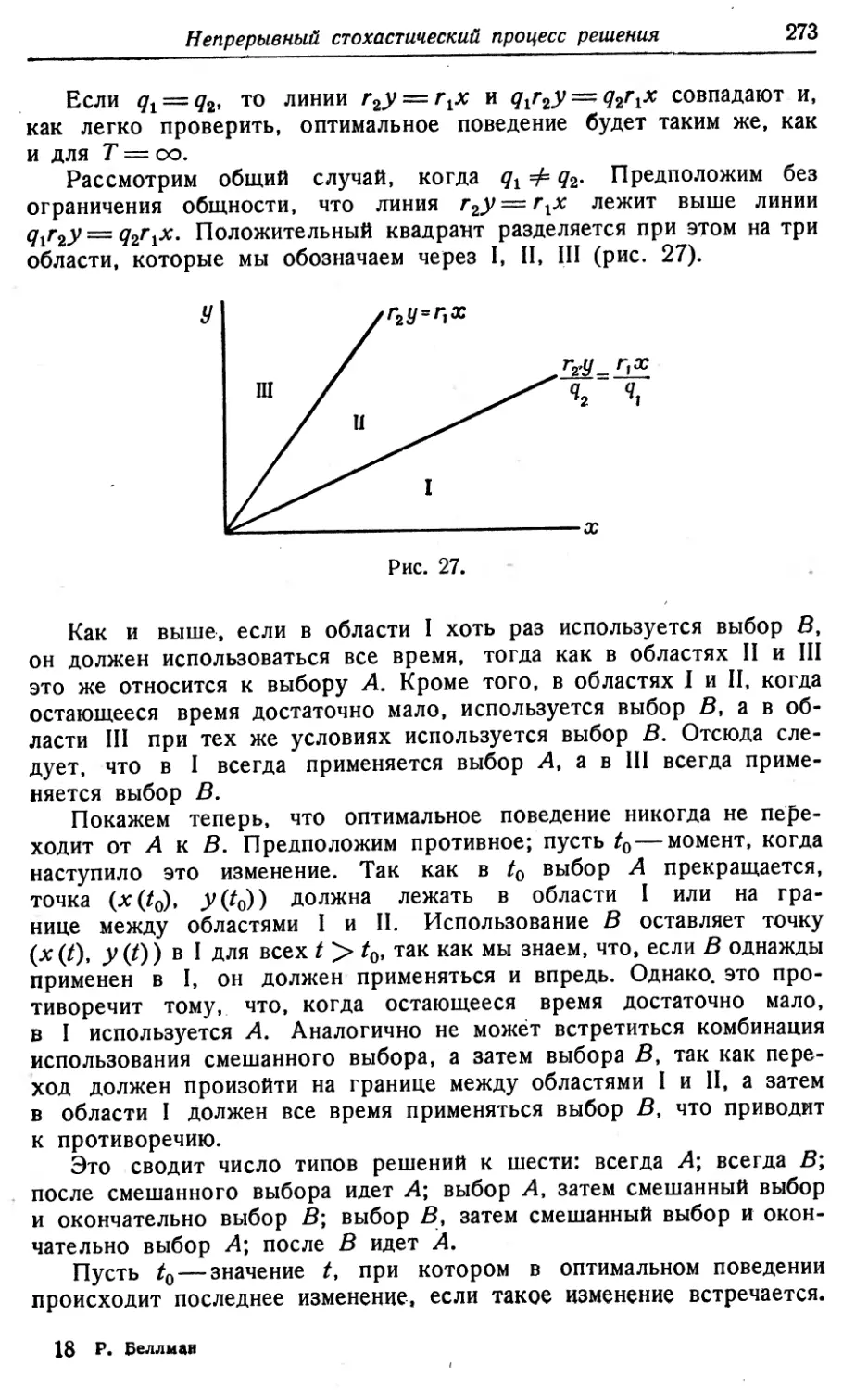

ПРЕДИСЛОВИЕ РЕДАКТОРА ПЕРЕВОДА

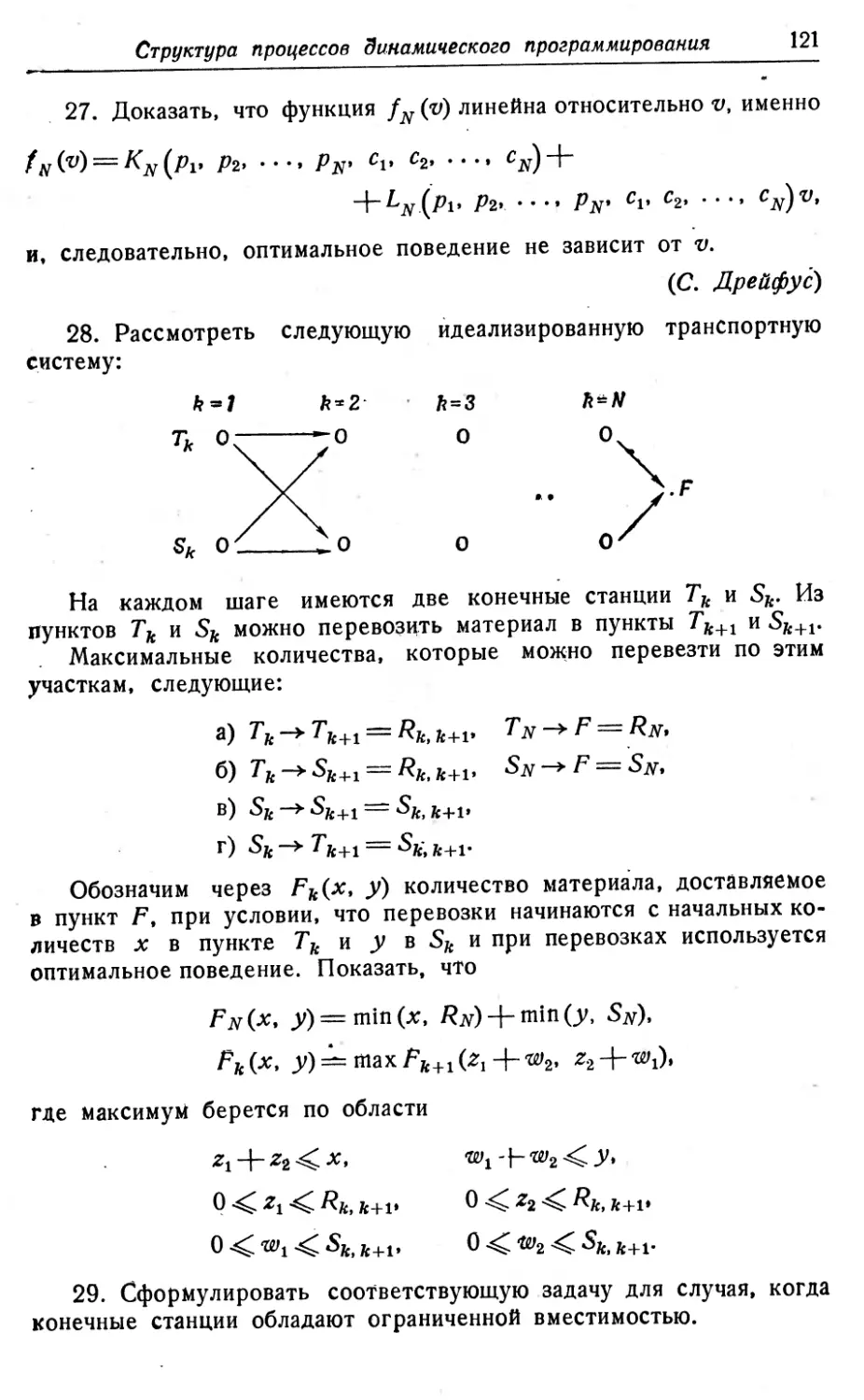

В самых разнообразных областях теоретической и практической деятельности часто оказывается целесообразным принимать решения не сразу, а постепенно, шаг за шагом. Принятие решения, таким образом, рассматривается не как единичный акт, а как процесс, состоящий из -нескольких этапов.

Такой подход использовался уже довольно давно при исследовании некоторых частных вопросов. Наиболее полно эта идея была воплощена А. Вальдом в его теории секвенциального статистического анализа. Систематизация примеров подобного рода исследований показывает, что многие из них с успехом могут быть обслужены некоторым единообразным математическим аппаратом. Таким аппаратом оказывается созданная в значительной мере трудами Р. Веллмана и его учеников теория динамического программирования.

Предметом динамического программирования является изучение многошаговых решений, в том или ином смысле оптимальных. Классические методы нахождения экстремумов функций многих переменных здесь часто оказываются неприменимыми ввиду большого числа параметров, от которых зависит решение. Лежащий же в основе динамического программирования принцип оптимальности часто может быть реализован в виде такого функционального уравнения, решение которого более доступно методам современной математики (в том числе вычислительной математики), чем решение соответствующих уравнений в условиях классической постановки задачи. На таком пути обнаруживается и новый подход к решению обычных задач вариационного исчисления. .

Оптимизационные задачи встречаются почти во всех отраслях науки, техники и хозяйства. С ними приходится иметь дело в промышленной технологии, в организации производства, в экономическом планировании, в различных вопросах физики, биологии и военного дела. Поэтому круг приложений динамического программирования исключительно широк.

Возможности применения методов динамического программирования для решения задач, возникающих в физике, экономике, биологии и т. д., отнюдь не означают, что динамическое программирование является частью одной из этих дисциплин. Теория динамического программирования, подобно, например, математической физике, есть часть математики, и в этом отношении она принципиально не отличается от других математических теорий. При этом, разумеется, не следует

забывать, что вопрос о правомерности использования идей и апла-рата динамического программирования при решении той или иной конкретной прикладной задачи должен каждый раз решаться с учетом специфики соответствующей науки.

Предлагаемая вниманию советского читателя монография представляет собой первый том задуманного автором труда и содержит изложение основных вопросов динамического программирования. В этой книге автор сознательно ограничивается сравнительно элементарными задачами, предполагая затронуть более глубокие проблемы во втором томе. С методической точки зрения такое разделение вполне оправдано, так как большое количество новых идей и*понятий, осложненное рассмотрением математических тонкостей, нанесло бы большой ущерб доступности книги и сузило бы круг ее возможных читателей. Заметим тут же, что в разных главах книги преследуются различные цели. Так, если главы III и IV (наиболее интересная для математика часть книги) посвящены весьма общим вопросам, то глава VII — это подробный анализ решения некоторой конкретной задачи. Остальные главы занимают промежуточное положение.

Почти к каждой главе прилагается большое число упражнений и проблемных задач различного интереса и различной трудности (всего книга содержит 370 задач). Формулировка некоторых из них (например, задачи 29 гл. I) в нарочито легкомысленном виде лишний раз подчеркивает разнообразие приложений динамического программирования.

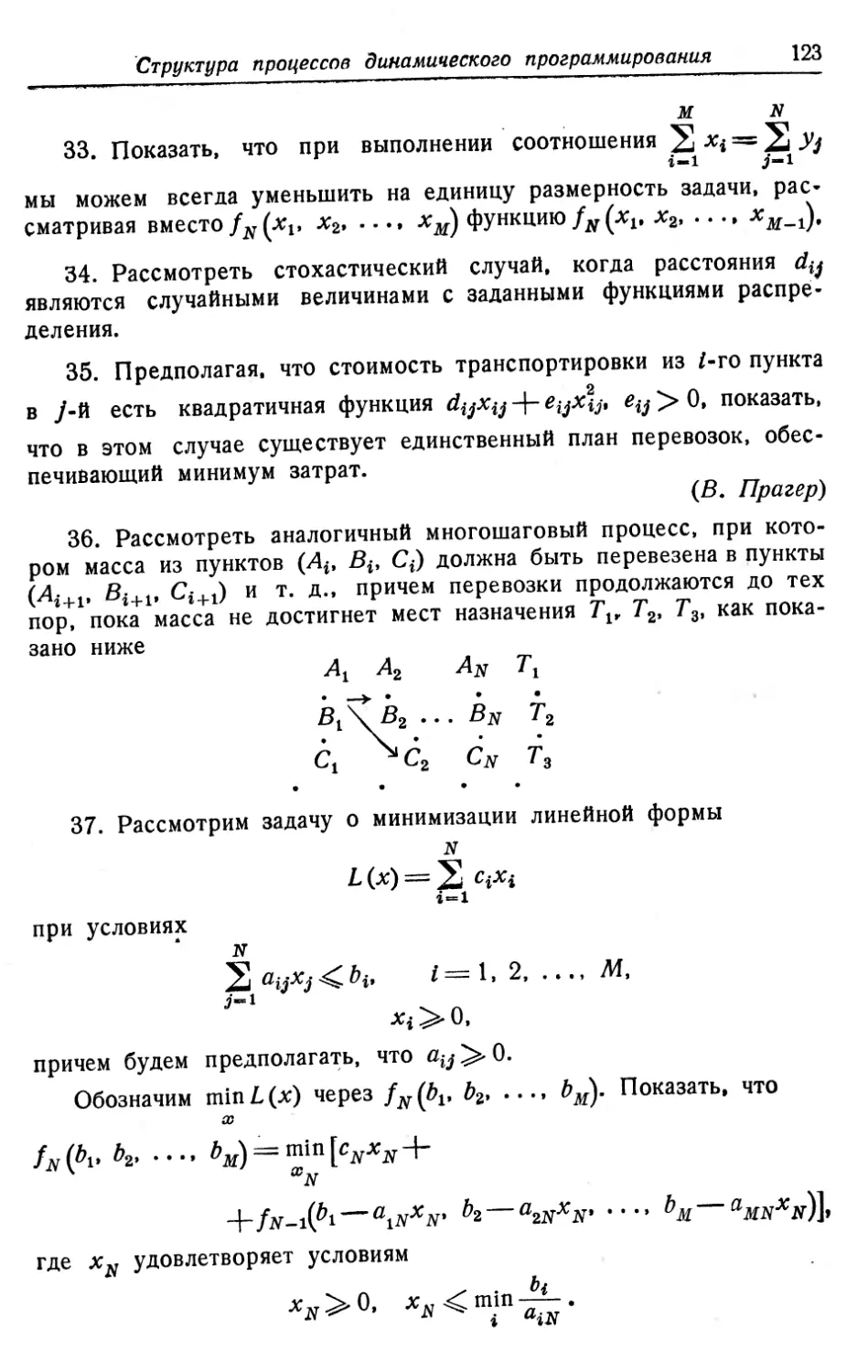

Перевод книги выполнили: И. М. Андреева (главы I и II), А. А. Корбут (Введение, главы IV, V и §§ 13—25 главы IX), И. В. Романовский (главы VIII, X, XI) и И. Н. Соколова (главы III, VI, VII и §§ 1—12 главы IX). В отношении экономической терминологии текст просмотрел В. А. Маш.

Н. Н. Воробьев

ПРЕДИСЛОВИЕ АВТОРА

Цель настоящей книги состоит в том, чтобы дать введение в математическую теорию многошаговых процессов решения. Так как с этими процессами связан довольно громоздкий набор понятий, то для наименования нашего предмета мы ввели специальный термин „динамическое программирование". В действительности, как мы увидим далее, специфика этих процессов заключается не только в особой терминологии. Скорее, она заключается в определенной идейной общности, которая дает гибкий и современный математический аппарат для рассмотрения многих новых и интересных задач как внутри самой этой молодой дисциплины, так и в различных разделах классического анализа. Прежде чем углубиться в эту тему, опишем вкратце, что понимается под многошаговым процессом решения.

Рассмотрим некоторую физическую систему S, состояние которой в любой момент времени t описывается вектором р. Если мы настроены оптимистически, то мы можем представлять себе, что компоненты этого вектора — вполне определенные величины, такие, как декартовы координаты, или координаты вместе с проекциями моментов, или, скажем, объем и температура, или, наконец, применительно к экономической системе, предложение и спрос, либо запасы и производственные мощности. Находясь же в пессимистическом расположении духа, мы можем предполагать, что компоненты вектора р являются распределениями вероятностей для таких величин, как координаты и моменты или. быть может, моментами распределения.

С течением времени эта система подвергается изменениям либо детерминированного, либо стохастического характера. Математически это означает, что описывающие систему переменные подвергаются некоторым преобразованиям. Пусть теперь, в отличие от сказанного выше, мы имеем процесс, в котором в каждый момент времени мы должны выбирать преобразования, которым можно подвергнуть систему. Процесс такого типа мы называем процессом решения, причем в этой терминологии понятия решения и преобразования считаются эквивалентными. Если нам нужно принять одно решение, то мы называем процесс одношаговым; если следует принять некоторую последовательность решений, то мы пользуемся термином многошаговый процесс решения.

Это различие, разумеется, не является вполне четким. Так, выбор точки в трехмерном пространстве можно рассматривать либо как одношаговый процесс, в котором мы выбираем тройку (х, у, z), либо же как многошаговый процесс, где последовательно выбирается сначала х, затем у и наконец z.

Имеется целый ряд многошаговых процессов, которые нам хорошо знакомы. Пожалуй, наиболее известными являются процессы, встречающиеся в карточных играх, например, система торгов в договорном бридже или система „повышение против повышения" в покере с его тонкими оттенками блефа*1). В более серьезных вопросах мы постоянно сталкиваемся с многошаговыми процессами решения в нашей экономической жизни в связи с программами капиталовложений и политикой страхования. Другими примерами, взятыми из области науки, могут служить управляемые процессы и планирование экспериментов.

Мы хотим подчеркнуть то обстоятельство, что в современной жизни—в экономических, промышленных, научных и даже политических ее областях — мы со всех сторон окружены многошаговыми процессами решения. Некоторые из них мы изучаем, основываясь на нашем опыте, некоторые пытаемся решить „на пальцах"; некоторые же процессы настолько сложны, что нам остается лишь попытаться угадать решение и смиренно уповать на удачу.

К огорчению экономистов, промышленников и инженеров, за последние годы в экономике, промышленности и технике возникли столь обширные по своей значимости и объему задачи, что их уже нельзя решать изолированно, как в прежние спокойные времена. Громадное расширение круга задач было достигнуто лишь в результате крайней систематизации усилий.

Несмотря на то, что эти задачи возникают в самых разнообразных областях, они обладают одной, общей чертой — все они исключительно трудны. Возникают ли они при изучении оптимального управления запасами или при анализе балансов затрат и выпуска целого комплекса взаимозависимых отраслей, в составлении графика обслуживания пациентов в медицинской клинике или при обслуживании самолетов на аэродроме, при изучении задач организации тыла или задач о капиталовложениях, в управлении сервомеханизмами или в последовательном (секвенциальном) статистическом анализе—всюду они обладают определенными общими неприятными чертами, выводящими нас за рамки стандартных математических теорий.

Следовательно, для того чтобы принять вызов со стороны этих новых задач, необходимо создать новые методы, а для математика ничто не может быть более привлекательным. Для этой породы

1) Читатель, незнакомый с этими играми, может представить себе, например, систему * торгов в преферансе или карточную игру „веришь — не веришь*. — Прим, перев.

людей вообще характерно, что ее представители никогда не бывают так счастливы, как при встрече с задачами, которые не могут быть решены — по крайней мере немедленно. Давно минули те дни, когда иные всерьез беспокоились, не иссякнет ли родник математической изобретательности, и тем не менее, испытываешь великое наслаждение, когда перед тобой внезапно открываются обширные непокорные джунгли трудных и важных задач, подобных тем, которые возникают в теории многошаговых процессов решения.

Бегло очертив этот круг вопросов, посмотрим, каким компасом мы будем пользоваться, прокладывая путь в эту новую область. Традиционный подход можно назвать «методом перечисления». Каждое решение можно мыслить себе как выбор определенного числа переменных, определяющих преобразование, которое следует применить; каждая последовательность таких выборов, или, как мы будем говорить, поведение, представляет собой выбор большего числа переменных. Беря огулом все эти варианты выбора, мы „сводим" нашу задачу к классической задаче определения максимума некоторой заданной функции. Эта функция, возникающая в ходе измерения некоторого количественного свойства системы, и является основой для вычисления поведений.

В этот момент математик очень легко может потерять интерес к задаче и предоставить остальное вычислительной машине. Максимизация достаточно хорошо ведущей себя функции представляется сравнительно простой задачей: стоит только взять частные производные и решить получающуюся систему уравнений для максимизирующей точки.

Однако здесь приходится считаться с некоторыми осложняющими дело обстоятельствами. Прежде всего, эффективное аналитическое решение систем, состоящих из большого числа даже простых уравнений (например, линейных уравнений), является весьма нелегким делом. Омрачая наши перспективы еще более, напомним, что численное решение даже таких систем обычно наталкивается на целый ряд трудностей — как технических, так и принципиальных. Следовательно, когда число переменных велико, определение этого максимума отнюдь не является шаблонным.

Все это дает нам право говорить о „проклятии многомерности". И хотя это проклятие много лет тяготело над головами физиков и астрономов, все же не следует терять надежду на получение вопреки ему важных результатов.

К сожалению, указанная трудность далеко не единственна. Другая характерная черта этих задач, как мы увидим на последующих страницах, заключается в том, что классический анализ не всегда достаточен для наших целей вследствие того упрямого факта, что весьма часто решение является граничной точкой области изменения переменных. Это обстоятельство отражает тот факт, что многие процессы решения включают определенные характеристики типа »вс$

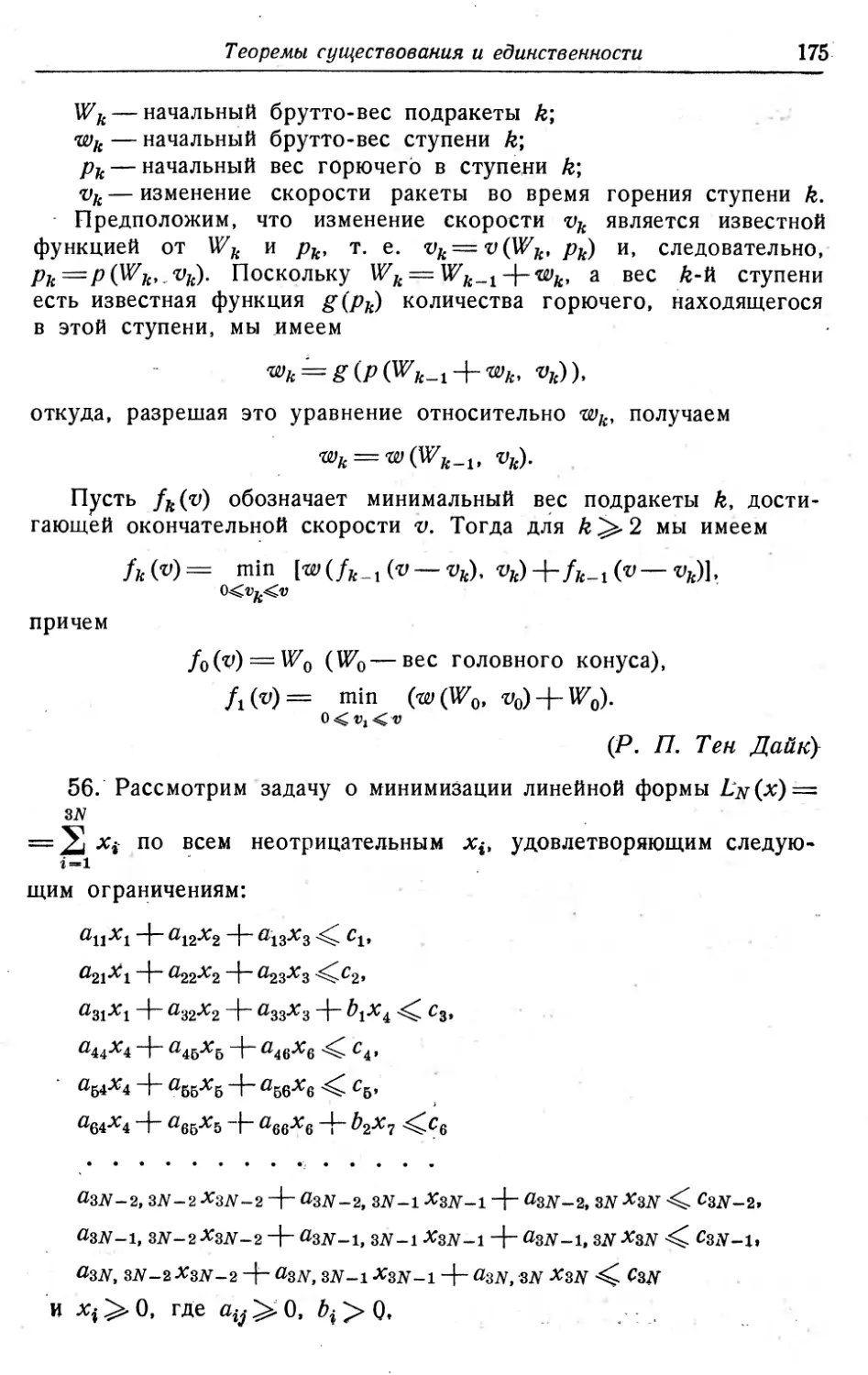

или ничего". Тогда очень часто мы приходим к определению максимума функции посредством комбинирования аналитических методов и методов „поиска и охоты".

Каковы бы ни были трудности, возникающие в условиях детерминированного варианта (выше мы молчаливо предполагали, что имеем дело именно с ним), эти трудности умножаются в стохастическом варианте, когда исход решения (т.е. преобразования) является случайной величиной. Здесь любые поисковые или перечислительные методы неизбежно обречены на неудачу ввиду чудовищного увеличения числа комбинаций случаев с ростом числа самих случаев.

Предположим, однако, что мы благополучно обошли все эти трудности и достигли некоей вычислительной нирваны. Но математик при этом еще не имеет права снимать с себя ответственность, ибо нельзя считать, что наша задача решена в математическом смысле, пока не выяснена структура оптимального поведения.

Довольно интересно, что это понятие математического решения совпадает с обычным понятием решения в физическом, экономическом или техническом смысле. Для внесения полной ясности в этот пункт — а он чрезвычайно важен, поскольку по многим причинам это raison d’etre1) математической физики, математической экономики и многих аналогичных областей, расположенных на стыке двух наук, — сделаем краткий экскурс в философию математических моделей.

Цель ученого состоит в познании явлений окружающего мира, которые он наблюдает. Для того чтобы доказать, что он действительно познает эти явления, он должен уметь предсказывать их ход, а для этого, в свою очередь, требуются количественные измерения. Качественное предсказание, например, предсказание наступления затмения, землетрясения или экономической депрессии где-то в недалеком будущем не. столь удовлетворительно, как аналогичное предсказание, связанное с датой и временем, и возможно поддержанное предложением пари2).

Чтобы делать удовлетворительные количественные предсказания, необходимо иметь аппарат для получения числа, а это в свою очередь требует наличия математической модели. Представляется разумным предположить, что чем точнее эта математическая модель отражает реальный мир, тем точнее оказывается предсказание.

Однако здесь имеется оборотная сторона медали. Действительный мир чрезвычайно сложен, и поистине, чем больше его изучаешь, тем больше преисполняешься удивлением по поводу того, что при объяснении происходящих сложных явлений в основном приходится иметь дело с „оценками порядка величины", и гораздо реже—с со

Ч Разумное основание, смысл (фр.). — Прим, перев.

2) При заключении пари о наступлении некоторого события соотношение ставок является количественной оценкой уверенности в правильности прогноза об этом событии. — Прим, ред.

вершенно незыблемыми „законами природы". Если мы попытаемся включить в нашу математическую модель слишком много черт действительности, то мы захлебнемся в сложных уравнениях, содержащих неизвестные параметры и неизвестные функции. Определение этих функций приведет к еще более сложным уравнениям с еще большим числом неизвестных параметров и функций и т. д. Вот уж поистине сказка про белого бычка. Если, наоборот, оробев от столь мрачных перспектив, мы построим слишком упрощенную модель, то мы вскоре обнаружим, что она не предсказывает дальнейший ход явлений настолько, чтобы удовлетворить нашим требованиям.

Следовательно, Ученый, подобно Паломнику, должен идти прямой и узкой тропой между Западнями Переупрощения и Болотом Пере-усложнениях).

Отдавая себе отчет в том, что никакая математическая модель не может дать исчерпывающего описания действительности, мы должны в наших попытках познания реального мира примириться с необходимостью использования последовательности моделей все большей и большей сложности. Если в решениях некоторой последовательности моделей наблюдается известное сходство их строения, то мы можем считать, что в нашем распоряжении имеется некоторое приближение к тому, что обычно называют „законом природы".

Следовательно, с телеологической* 2) точки зрения конкретное численное решение любой конкретной системы уравнений имеет гораздо меньшую важность, чем понимание природы этого решения, иначе говоря, влияния физических свойств системы на вид решения.

Посмотрим теперь, каким образом эта идея приводит нас к новой трактовке процессов решения, а также ряда других процессов анализа, которые обычно не рассматриваются как процессы решения. В традиционной трактовке мы рассматриваем весь многошаговый процесс решения — ценой громадного увеличения размерности задачи — по существу как некоторый единый шаг. Так, если мы имеем /V-шаговый процесс, в котором на каждом шаге следует принять М решений, то классический подход имеет дело с Л4Л/-мер-ным одношаговым процессом. Основной вопрос, стоящий перед нами, заключается в следующем: как избежать этого нарастания размерности, которое подавляет исследование и сильно препятствует вычислениям?

9 Пародия на символические высказывания в романе „Странствования паломника" английского писателя XVII века Дж. Беньяна. — Прим. ред.

2) Телеология — идеалистическое учение, согласно которому всякое развитие является реализацией некоторой заранее предопределенной цели. Направленная против причинного объяснения мира, телеология является попыткой перенесения закономерностей, присущих лишь некоторым формам деятельности человека, на весь реальный мир.

Тем не менее замечание автора справедливо и не нуждается для своего обоснования в привлечении каких бы то ни было идеалистических теорий (в том числе и „телеологической точки зрения"). — Прим, перев.

Для ответа на этот вопрос обратимся к высказанному ранее положению о том, что существенна именно структура поведения. Каков точный смысл этого утверждения? Оно означает, что мы желаем знать характеристики системы, определяющие решения, которые надлежит принимать на каждом конкретном шаге процесса. Иначе говоря, вместо определения оптимальной последовательности решений в условиях некоторого фиксированного состояния системы мы желаем определить оптимальные• решения, которые следует принимать в каждом состоянии системы. Только в этом случае мы можем считать, что действительно понимаем внутреннюю структуру решения.

Математическое преимущество такой постановки вопроса заключается, во-первых, в том; что она уменьшает размерность процесса до присущего ему уровня, именно, до размерности решения, с которым мы сталкиваемся на любом конкретном шаге. Это делает задачу более легко поддающейся аналитической обработке и значительно упрощает ее в вычислительном отношении. Во-вторых, как мы увидим, принимаемый подход приводит нас к некоторому типу приближения, именно, к „приближению в пространстве поведений", обладающему одним существенным математическим свойством — монотонности сходимости, —и хорошо приспособленному к приложениям. Принципиальное преимущество рассуждений в терминах поведений также весьма велико. Этот подход дает нам возможность ставить и рассматривать такие задачи, которые не поддаются плодотворному изучению любыми другими методами. Если бы мы должны были высказать предположение о том, какое направление исследований сулит наибольшие успехи теории многомерных процессов в будущем, мы без колебаний избрали бы указанное направление.

Темой настоящей книги являются приложения этого понятия решения к целому ряду процессов разных типов, которые мы будем обсуждать ниже.

Название книги принято на основании следующих соображений. Пользуясь популярной ныне терминологией, можно сказать, что рассматриваемые нами задачи являются задачами программирования1). При этом прилагательное „динамический" указывает на то, что мы интересуемся процессами, в которых существенную роль играет время и в которых порядок выполнения операций может оказаться решающим. Кроме того, существенной чертой нашего подхода будет интерпретация многих статических процессов как динамических процессов с искусственно введенным временем.

Обратимся теперь к обзору содержания книги.

В первой главе мы рассматриваем многошаговый детерминированный процесс распределения ресурсов, который является прототипом ---------- s \

1) То есть задачами принятия решений. — Прим, ред.

общего класса задач, встречающихся в различных вопросах организации тыла, в многошаговых процессах инвестирования, в изучении оптимальной политики закупок и при рассмотрении многих других экономических процессов. С математической точки зрения эта задача сводится к многомерным задачам максимизации и, в конечном счете, к вариационному исчислению.

Сначала мы рассмотрим процесс общепринятым способом и отметим возникающие при рассмотрении даже самых простых процессов этого типа затруднения, связанные с размерностью. Затем мы изложим основной метод всей теории, заключающейся в превращении исходной задачи максимизации в задачу решения некоторого функционального уравнения.

Функциональные уравнения, которые встречаются нам на этом пути, являются уравнениями совершенно нового типа и существенно отличаются от всех функциональных уравнений, рассматриваемых в классическом анализе. То уравнение, относительно которого будут проведены рассуждения в этой главе, имеет вид

(1) max (g(y) + h(x — y)+f(ay + b(x-—y))].

где g и h — заданные функции, а и b—известные постоянные, удовлетворяющие условию О^а, #<1.

Доказав теорему существования и единственности, мы установим несколько простых свойств оптимального поведения, которые можно вывести из простых функциональных свойств функций g и h. В частности, мы приведем явные решения этого уравнения для некоторых частных видов функций g и h.

Преимущество этих решений заключается в том, что их можно использовать для получения аппроксимаций к решениям более сложных уравнений и, что еще более важно, для получения аппроксимаций к соответствующим оптимальным поведениям. Идея аппроксимации приводит нас к весьма важному понятию приближения в пространстве поведений, используемому в теоретических и в практических рассмотрениях, а также при изучении вопроса об устойчивости функции f при изменениях g и /г.

Во второй главе мы рассматриваем многошаговый процесс решения стохастического типа в терминах золотодобывающего предприятия, оснащенного не очень надежной машиной -для добычи золота. Здесь нам приходится иметь дело с уравнением

(2)

/(х, у) = тах

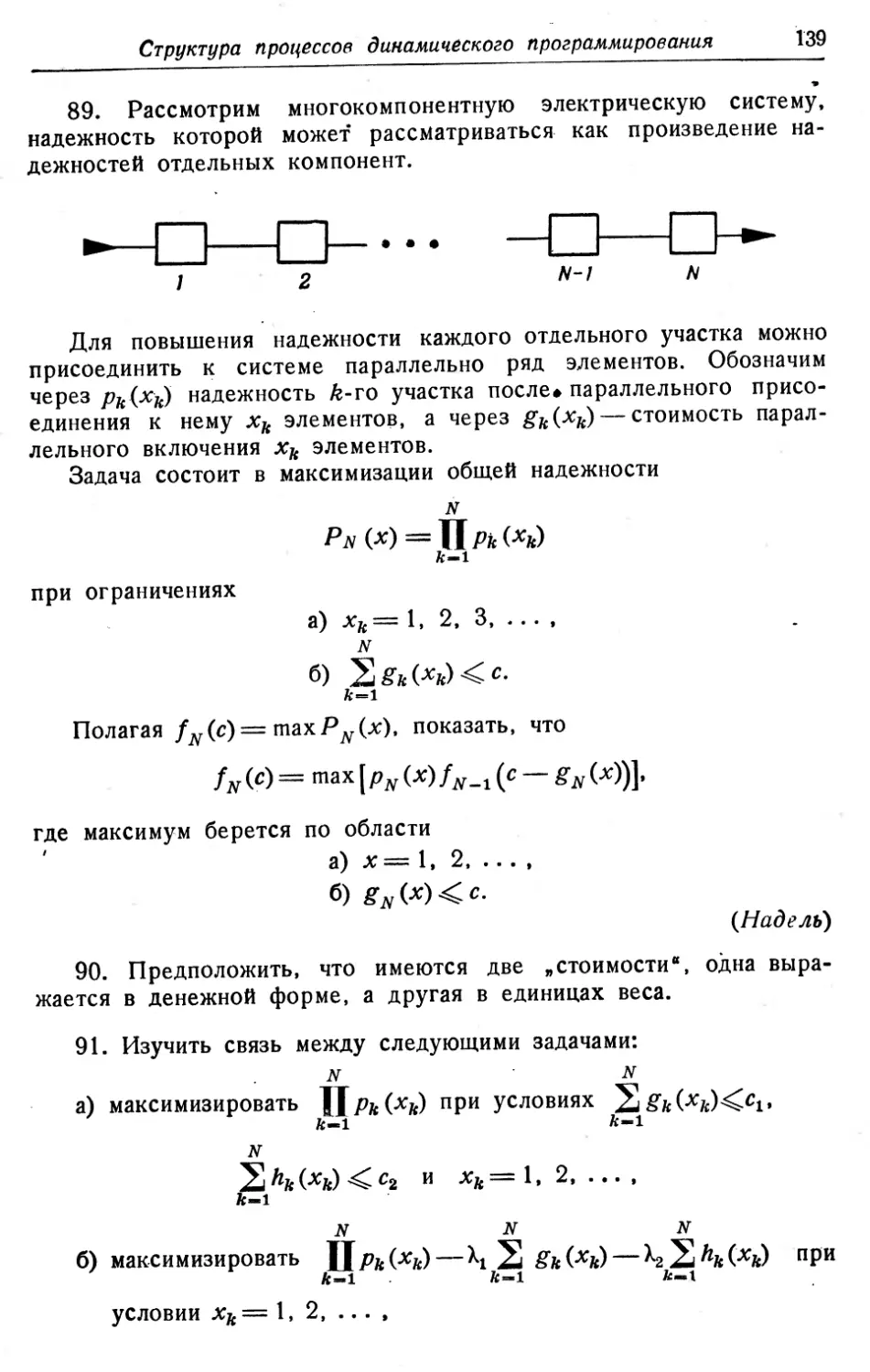

"Д: А[Г1Х-]-/((1 — rt)x, у)],' В: p2[r2J/-b/(x, (1 — r2)j/)] ‘

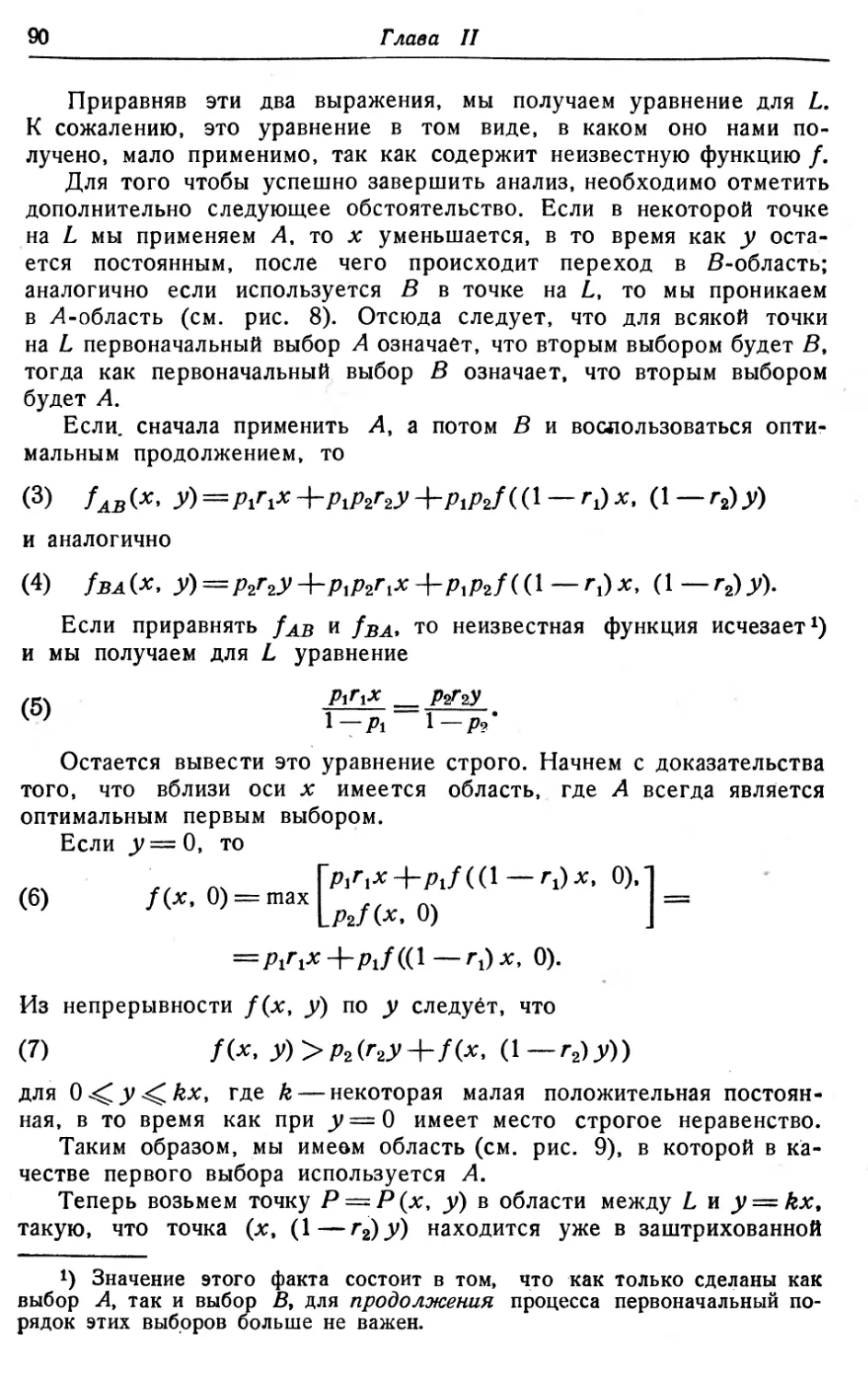

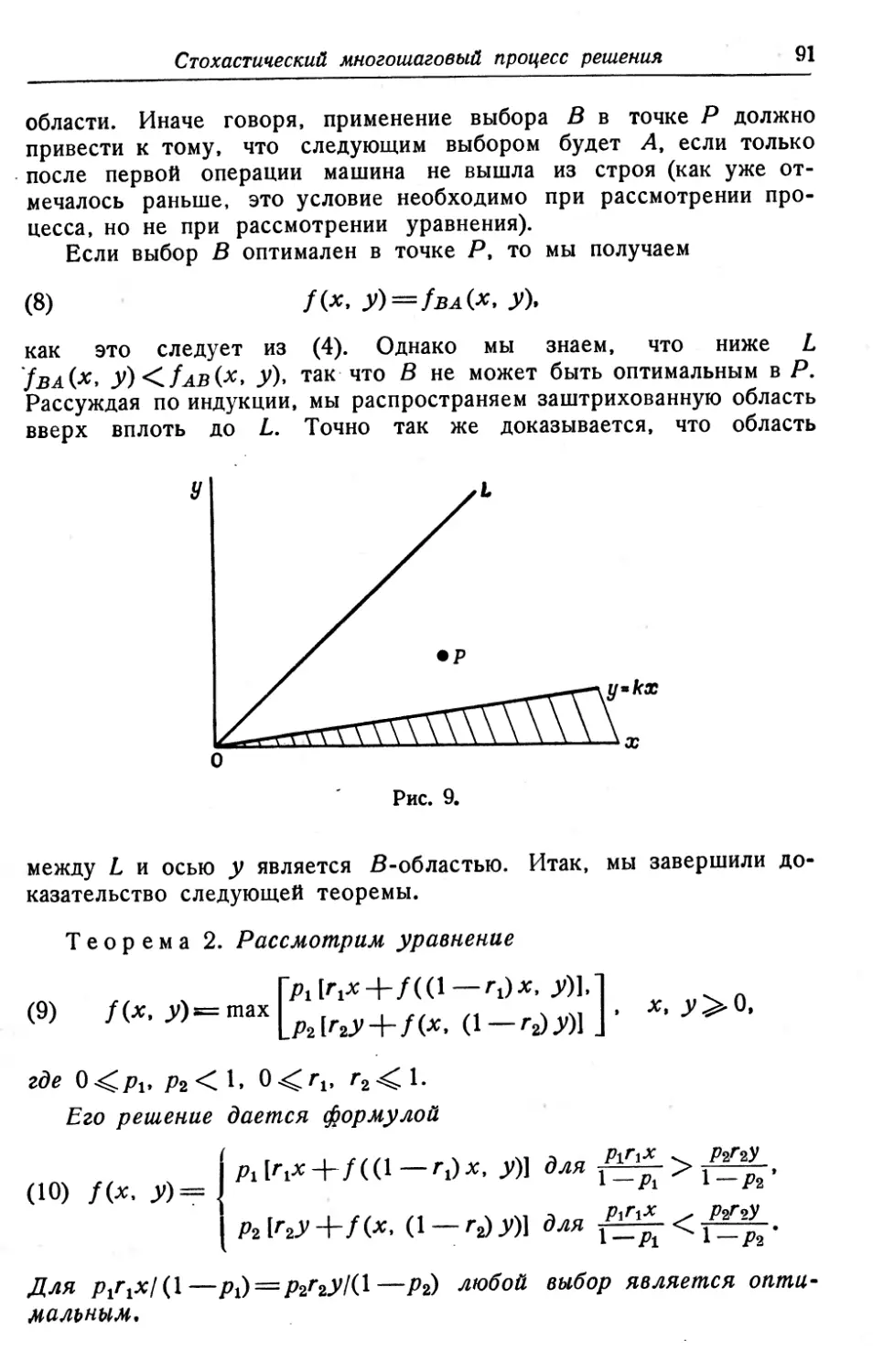

Кроме проведения исследования, аналогичного тому, которое было сделано в гл. I, мы находим фактическое решение этого уравнения и некоторых его обобщений. Решение имеет весьма простую

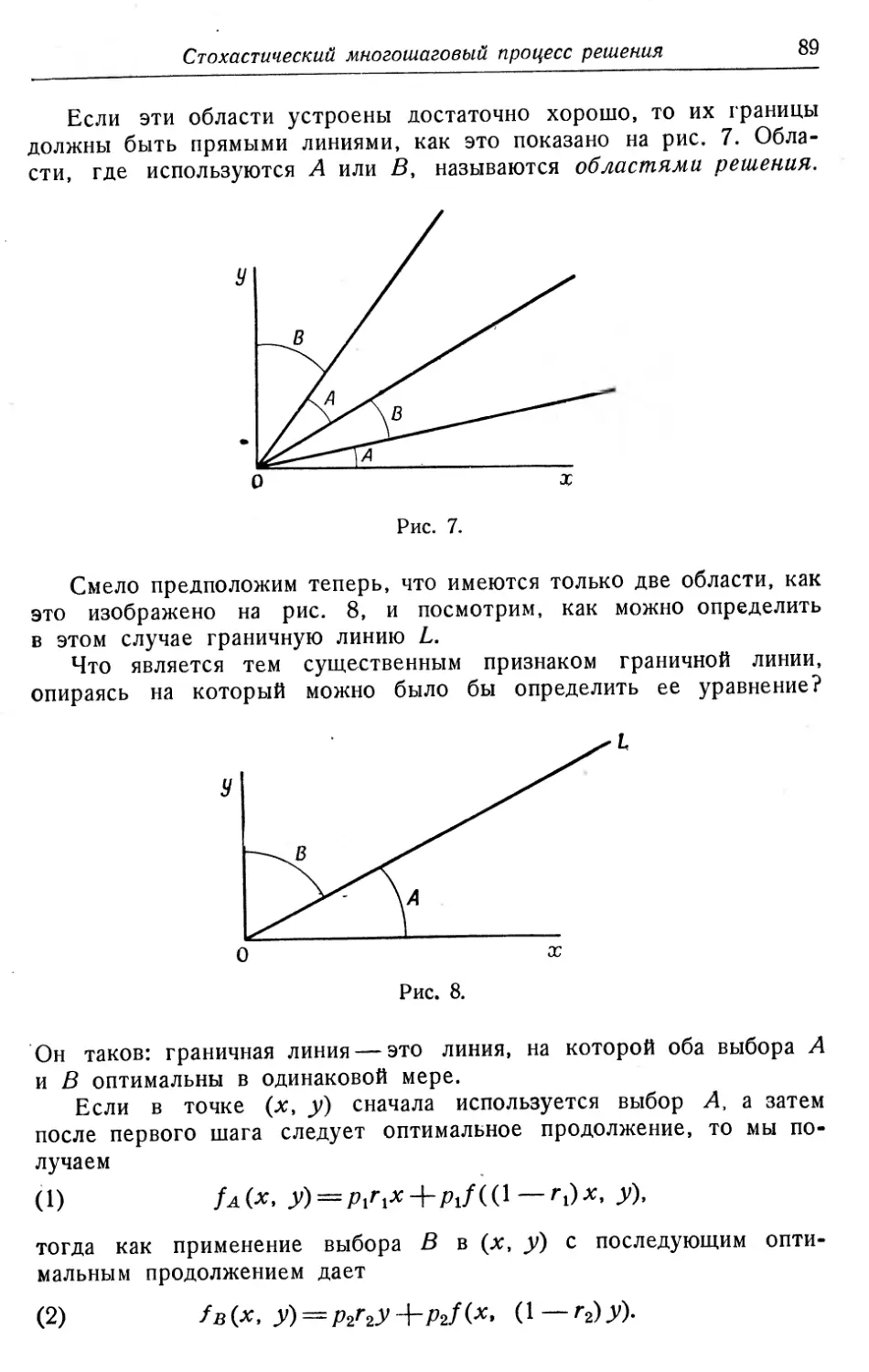

и интуитивно ясную форму и приводит к важной идее „областей решения".

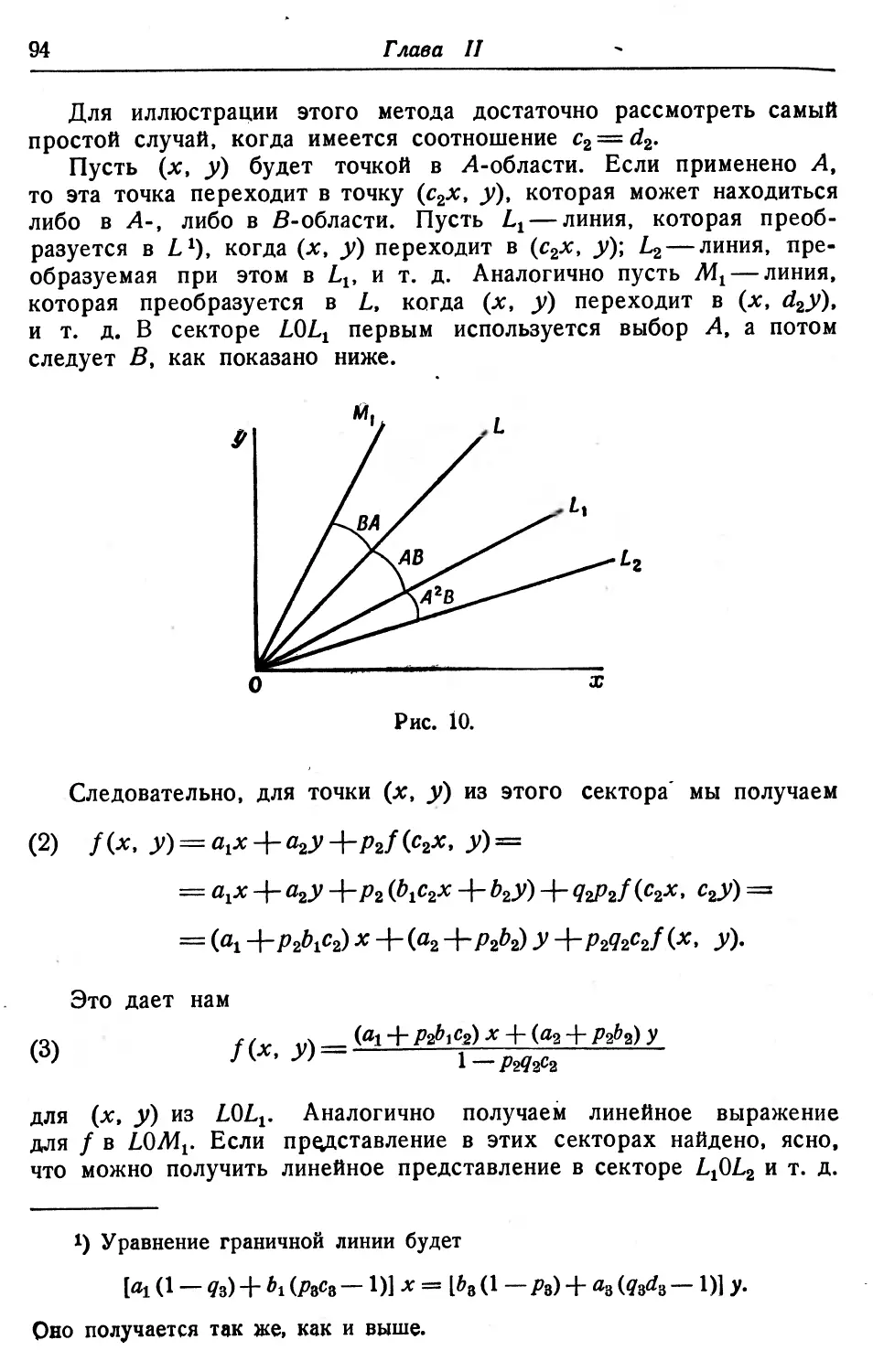

Мы покажем, однако, что ряд других обобщений уже не имеет такой простой структуры и ставит еще не решенные задачи. Попытка получить приближенные решения этих задач для частной области пространства параметров приведет нас к непрерывным вариантам, которые рассматриваются в гл. VIII.

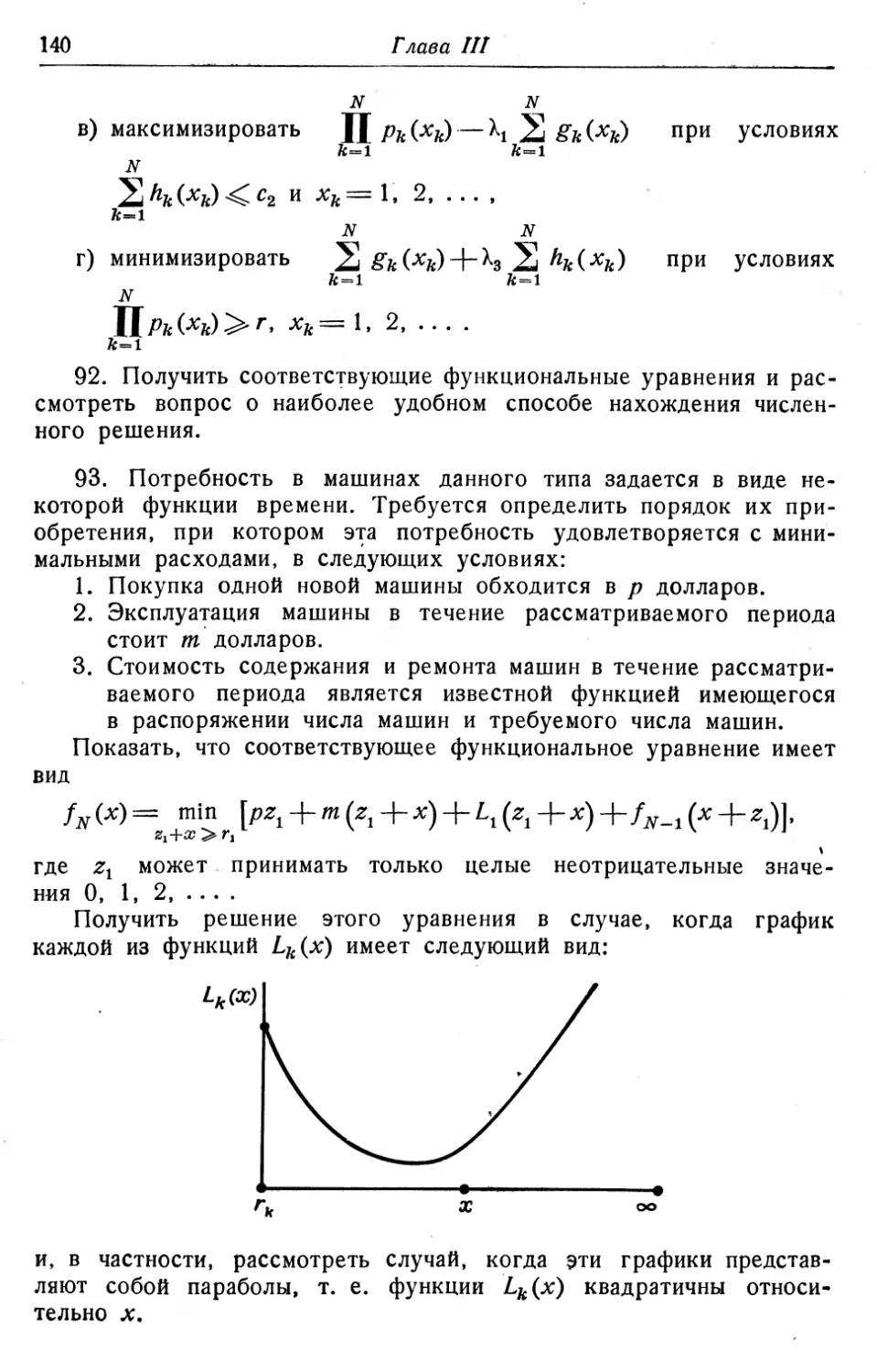

Глава III посвящена синтезу* этих процессов, кажущихся на первый взгляд столь различными. В этой главе мы исследуем общие черты двух процессов, рассмотренных в предыдущих главах, и переходим после этого к формулировке общих вариантов этих процессов. На этом пути мы приходим к функциональному уравнению

(3) /(/?)== max [g-(p, q) + h(p, q)f(T(p, ?))],

Q

частными случаями которого являются как оба предыдущих уравнения, так и целый ряд других уравнений более общего типа.

В этой же главе мы сформулируем в явном виде „принцип оптимальности", математическая перефразировка которого дает в случае любого конкретного процесса функциональное уравнение, управляющее этим процессом. Более подробно обсуждается также понятие о приближении в пространстве поведений.

В следующей, четвертой главе устанавливается ряд теорем существования и единственности для некоторых часто встречающихся классов уравнений, имеющих указанный выше вид. Наши доказательства основываются на простой лемме, позволяющей сравнивать два решения уравнения (3). Хотя все эти уравнения имеют резко выраженный нелинейный характер, они в некоторых отношениях представляют собой естественное обобщение линейных уравнений. Уже по одной этой причине, не говоря уже об их приложениях, эти уравнения заслуживают изучения.

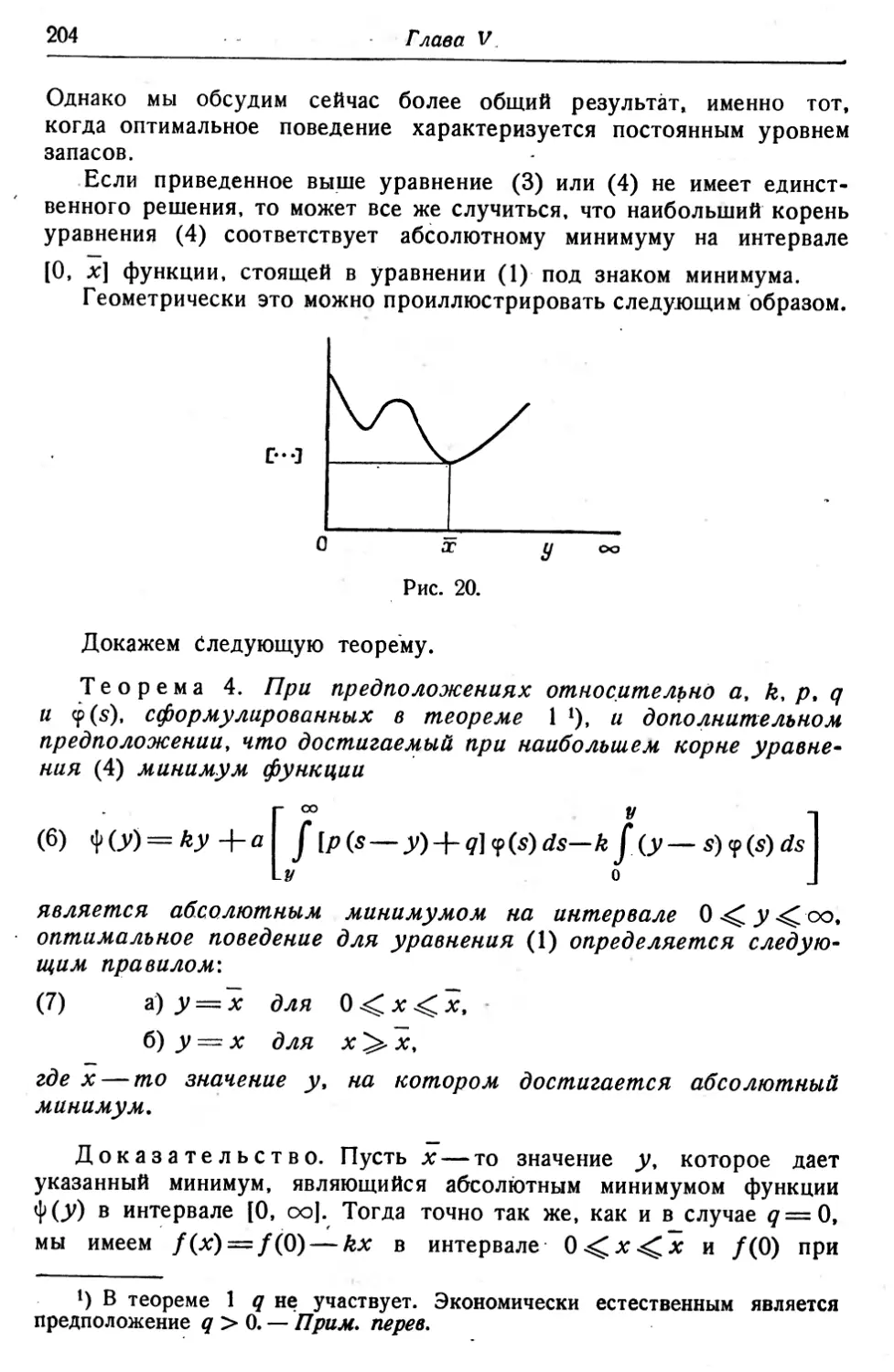

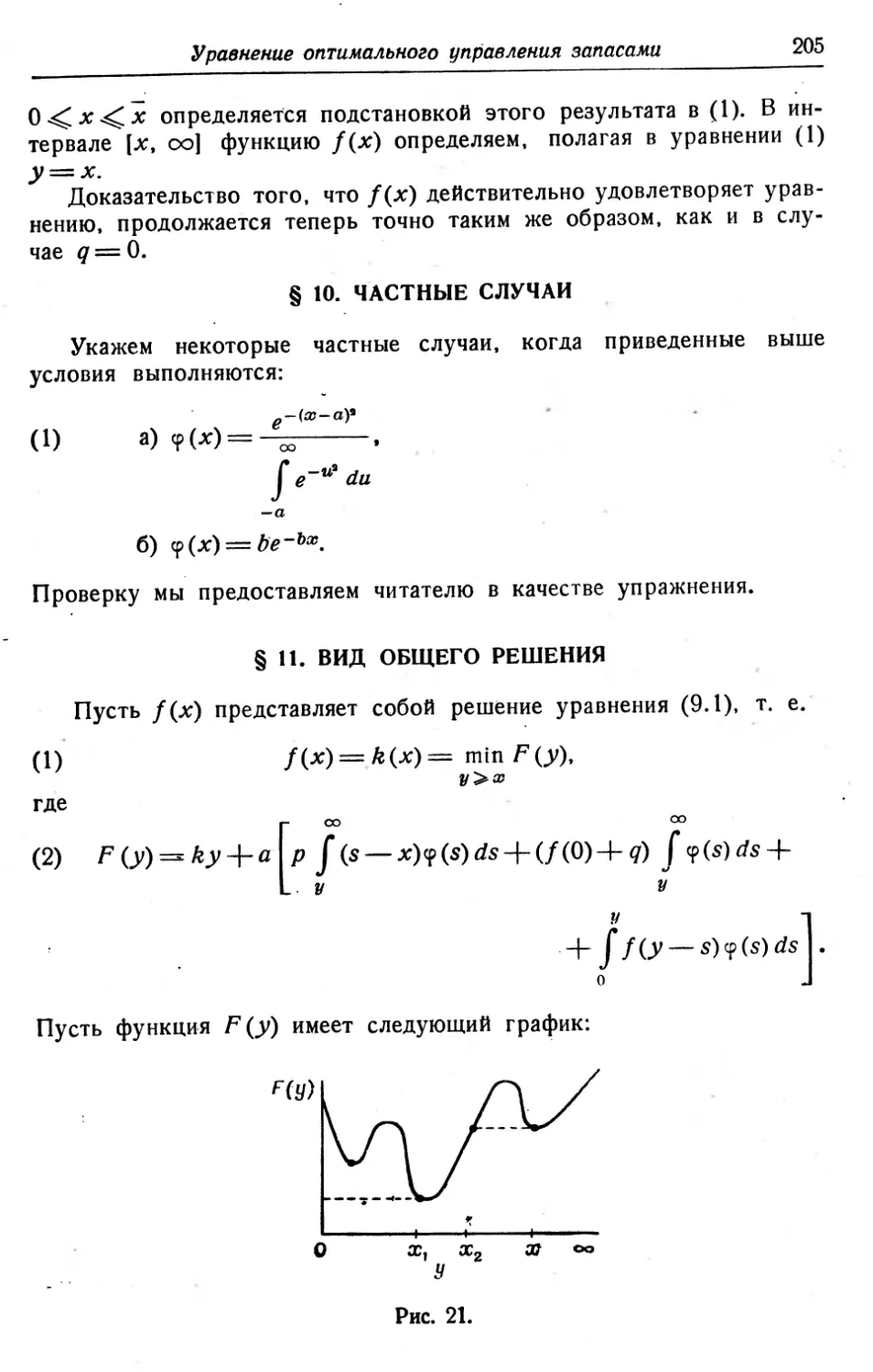

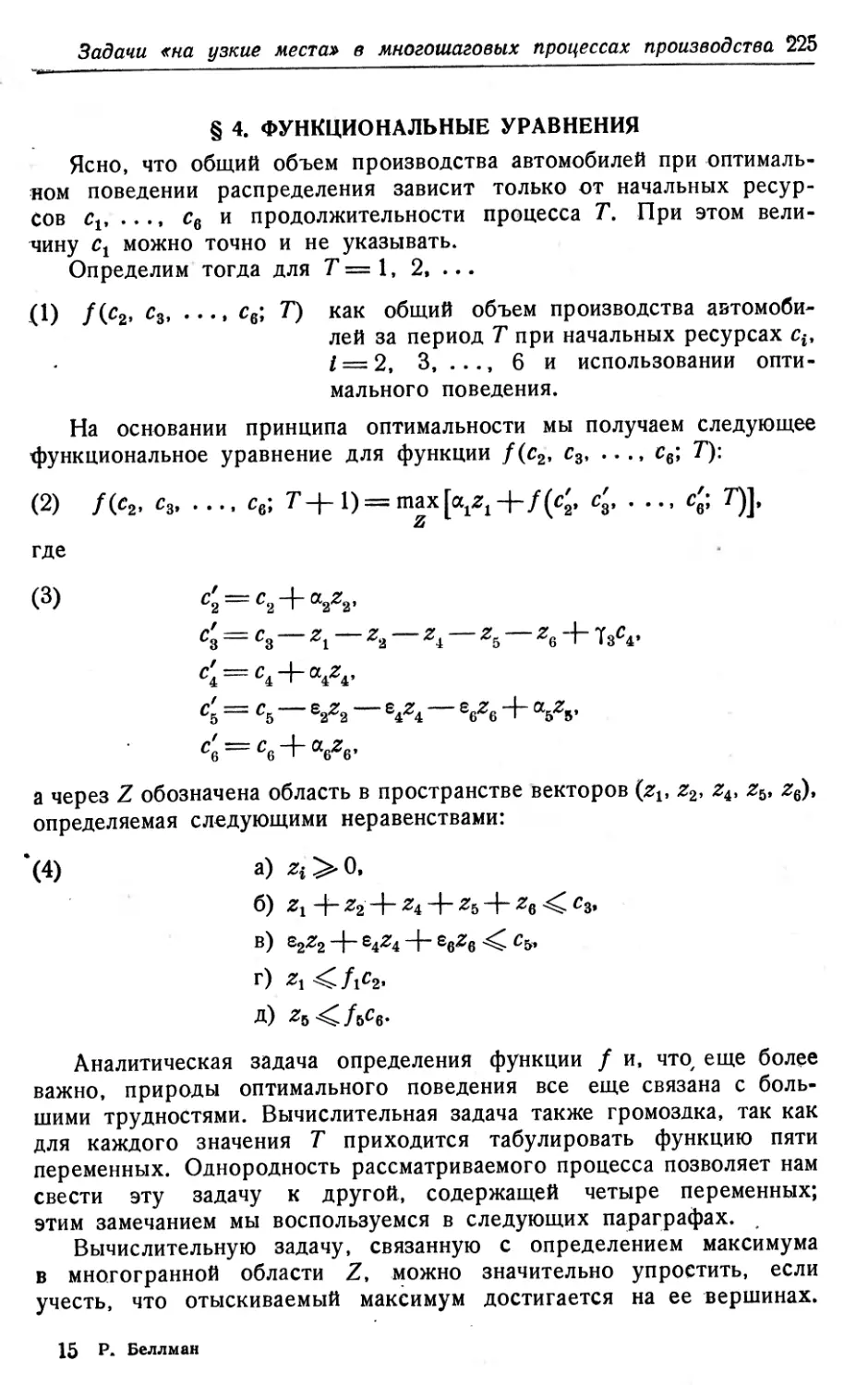

В главе V мы рассматриваем функциональное уравнение, выведенное на основе задачи, представляющей в настоящее время большой экономический интерес, — задачи об „оптимальном управлении запасами". Здесь мы показываем, что различные методы, рассмотренные в предыдущих главах, дают решения в некоторых интересных частных случаях. В частности, мы убедимся, что метод последовательных приближений является эффективным аналитическим аппаратом для обнаружения свойств решения и поведений, а не просто набившим оскомину методом доказательства теорем существования и единственности. Существует много различных вариантов задачи об оптимальном управлении запасами; мы ограничиваемся рассмотрением математической модели, впервые предложенной Эрроу, Харрисом и Маршаком и изучавшейся также Дворецким, Кифером и Вольфовитцем.

Конкретное уравнение того типа, который мы будем рассматривать, имеет вид

(- со

g(y — х)-[-а f р (s — у) dG (s) 4-

\.v

оо У -| \

4-/(0) f d G(s)4- ff(y-s)dG(s) .

у О J 1

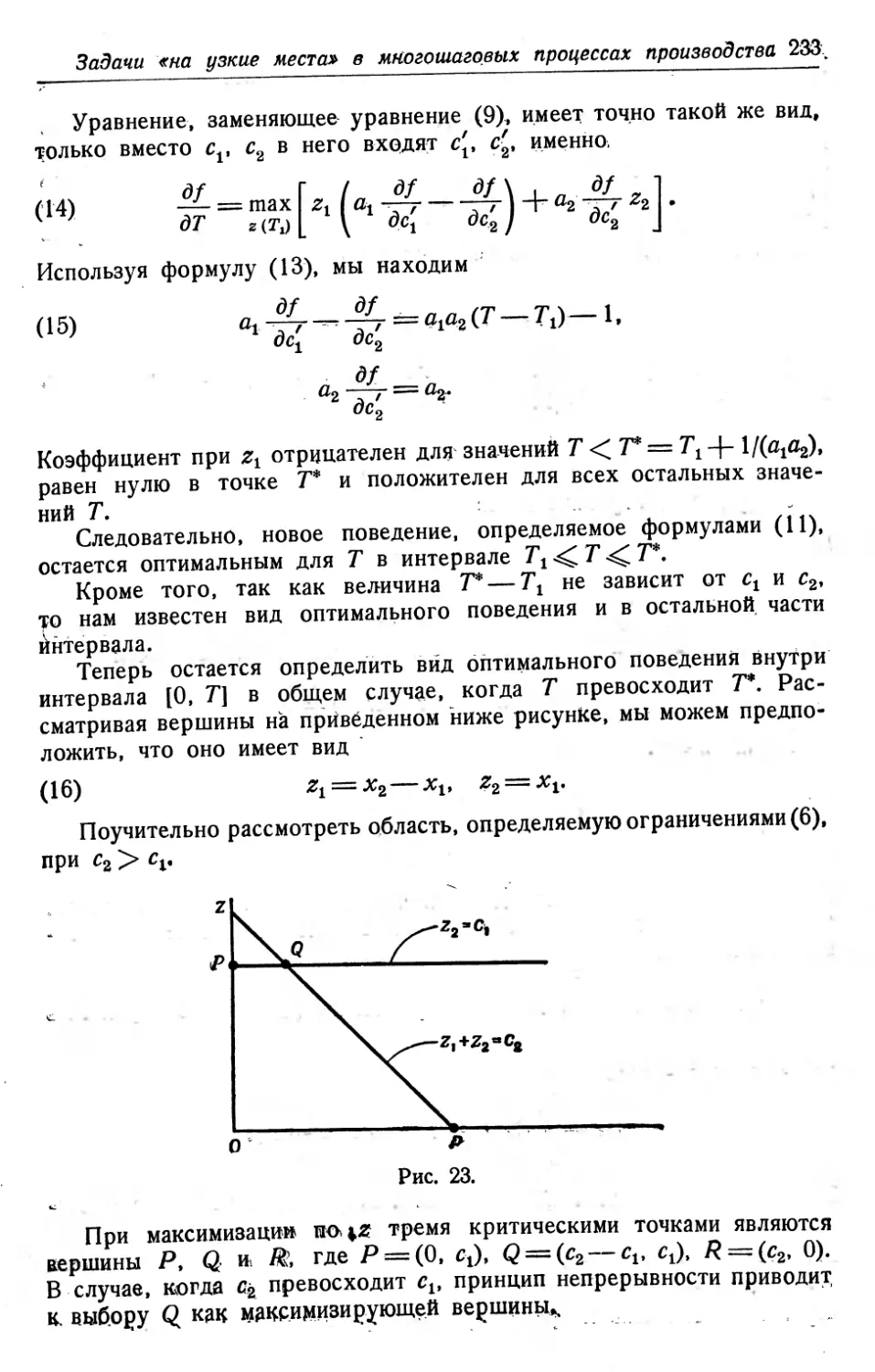

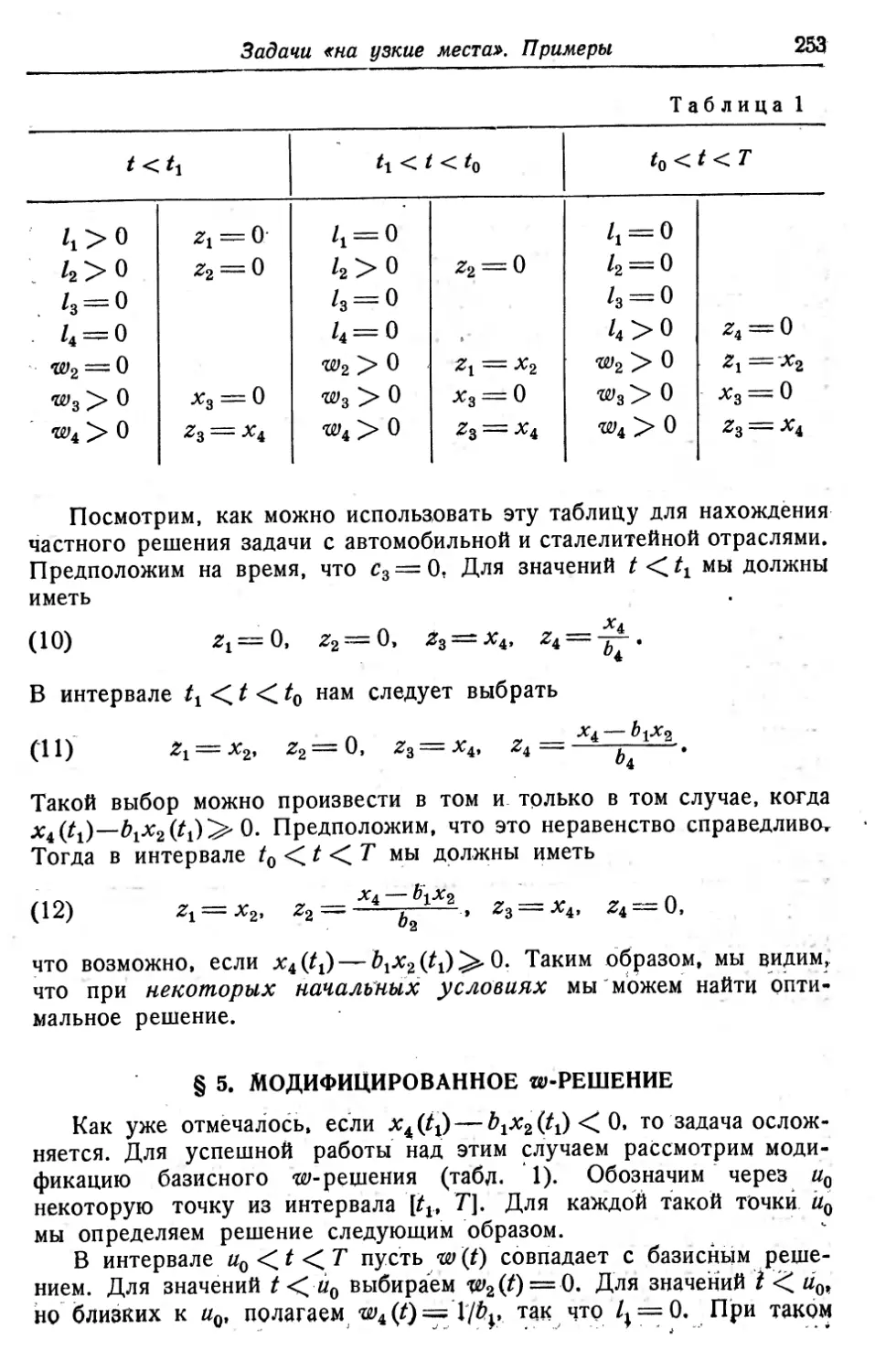

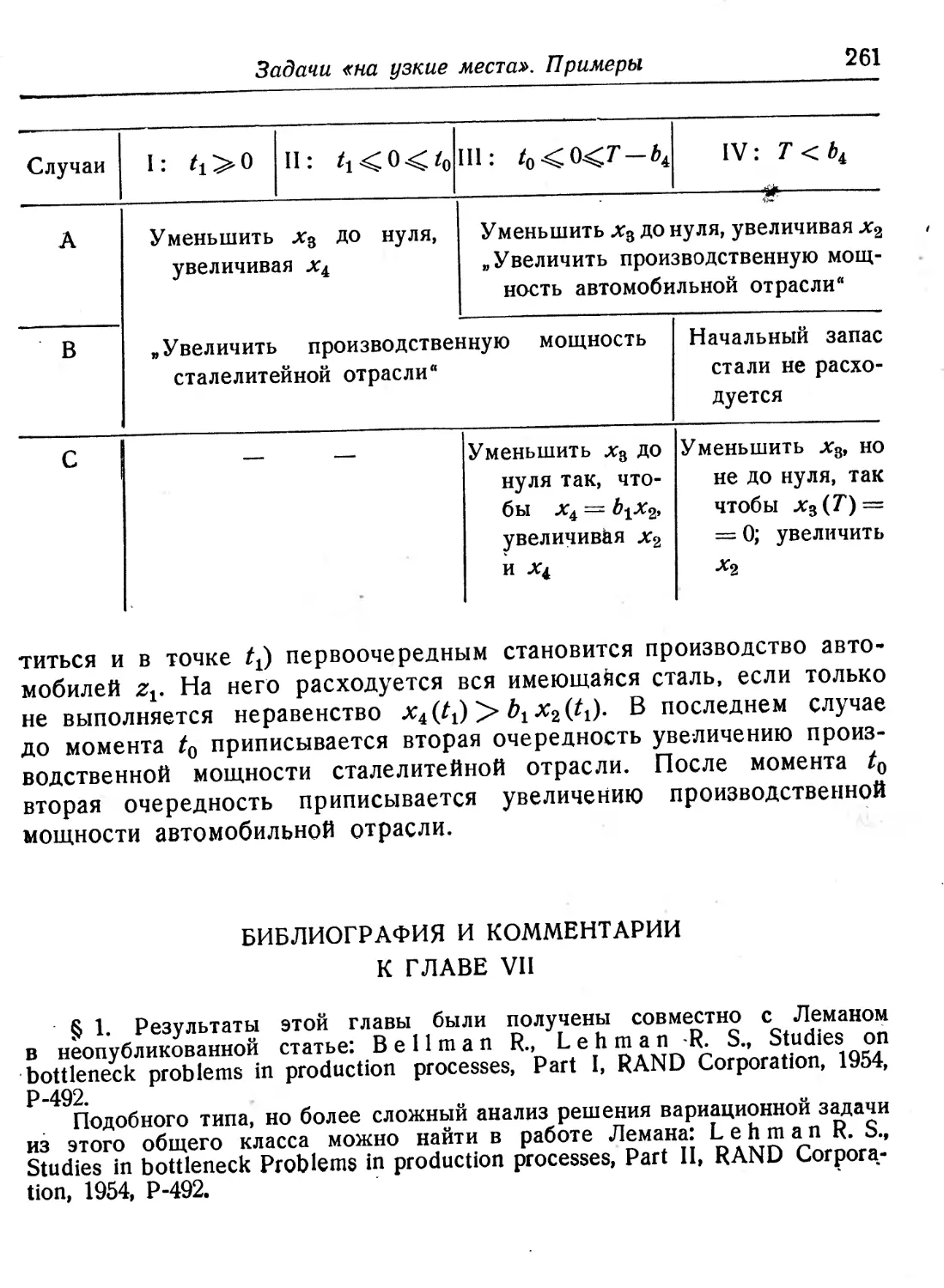

Затем мы переходим к изучению процессов, которые мы называем „процессами с узким местом". Последние мы определяем как процессы, в которых нужно объединить ряд взаимозависимых факторов для единой общей цели. Уровень интенсивности основного процесса зависит от минимального уровня мощности компонент процесса. Этим задачам посвящены две главы: первая из них, гл. VI, носит теоретический характер, вторая (гл. VII) посвящена техническим деталям подробного решения одного частного процесса.

Задачи, которые мы встречаем, являются частными случаями общей задачи, по-видимому, не рассматривавшейся ранее в математике сколько-нибудь подробно. Это задача определения максимума по z скалярного произведения (х(Т), а), где х и z связаны посредством векторно-матричного уравнения

/7 Y

(5) ^ = Ax + Bz> х(0) = с

и подчинены, кроме того, ограничению вида Cz -|- Dx /. Здесь х, z, с и /—векторы, Д, В, С и £) —матрицы. Основная трудность здесь заключается в линейности операторов и функционалов.

Мы могли бы попутно указать на распространенное мнение, что линеаризация задачи облегчает ее решение. Однако в некоторых случаях, особенно в вариационных задачах, линеаризация задачи чрезвычайно усложняет дело, поскольку она делает классические вариационные методы в значительной мере неприменимыми. Вместе с тем численное решение в ряде частных случаев может быть получено стандартными методами.

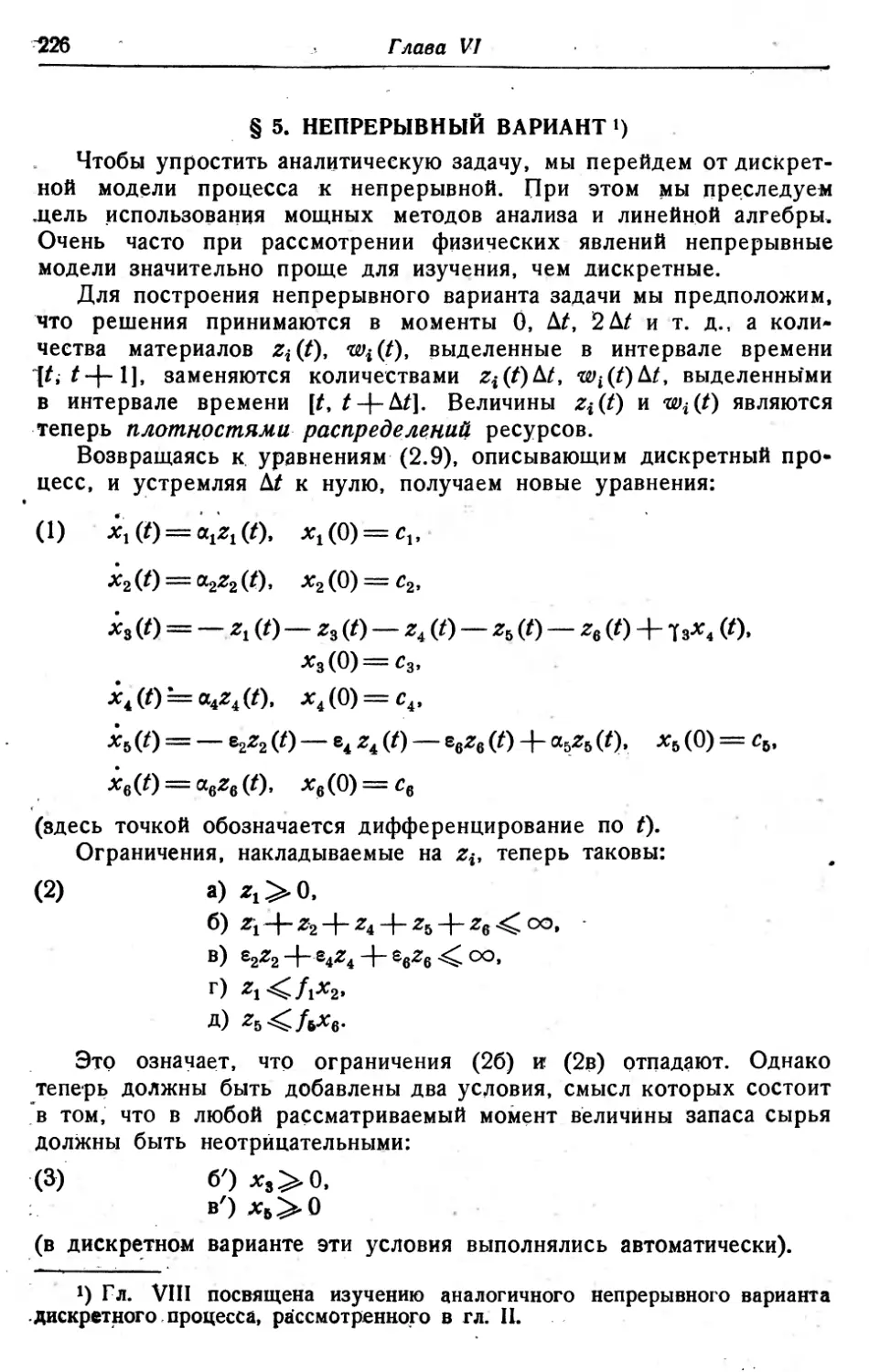

В гл. VIII мы возвращаемся к процессу золотодобычи и рассматриваем его непрерывный вариант. Существует много задач довольно неясной природы, связанных с описанием непрерывных стохастических процессов решения. В рассматриваемых процессах нам удастся эти трудности обойти. В непрерывном варианте, сочетая классический вариационный подход с методами, использованными в предыдущих главах, мы в состоянии полностью решить непрерывные варианты целого ряда задач, которые в дискретном случае б$>щй совершенно непробиваемы.

Далее, в гл. IX мй обращаемся к вариационному исчислению и показываем, что различные его характерные задачи можно рассматривать как процессы динамического программирования непрерывного и притом детерминированного типа.

В геометрических терминах классическая формулировка эквивалентна рассмотрению экстремали как геометрического места точек, в то время как в формулировке динамического программирования экстремаль представляется как огибающая семейства своих касательных.

Становясь на эту последнюю точку зрения, мы можем получить новую формулировку некоторых разделов классической теории. В частности, мы показываем, как получать дифференциальные уравнения в частных производных для главного собственного значения дифференциального уравнения

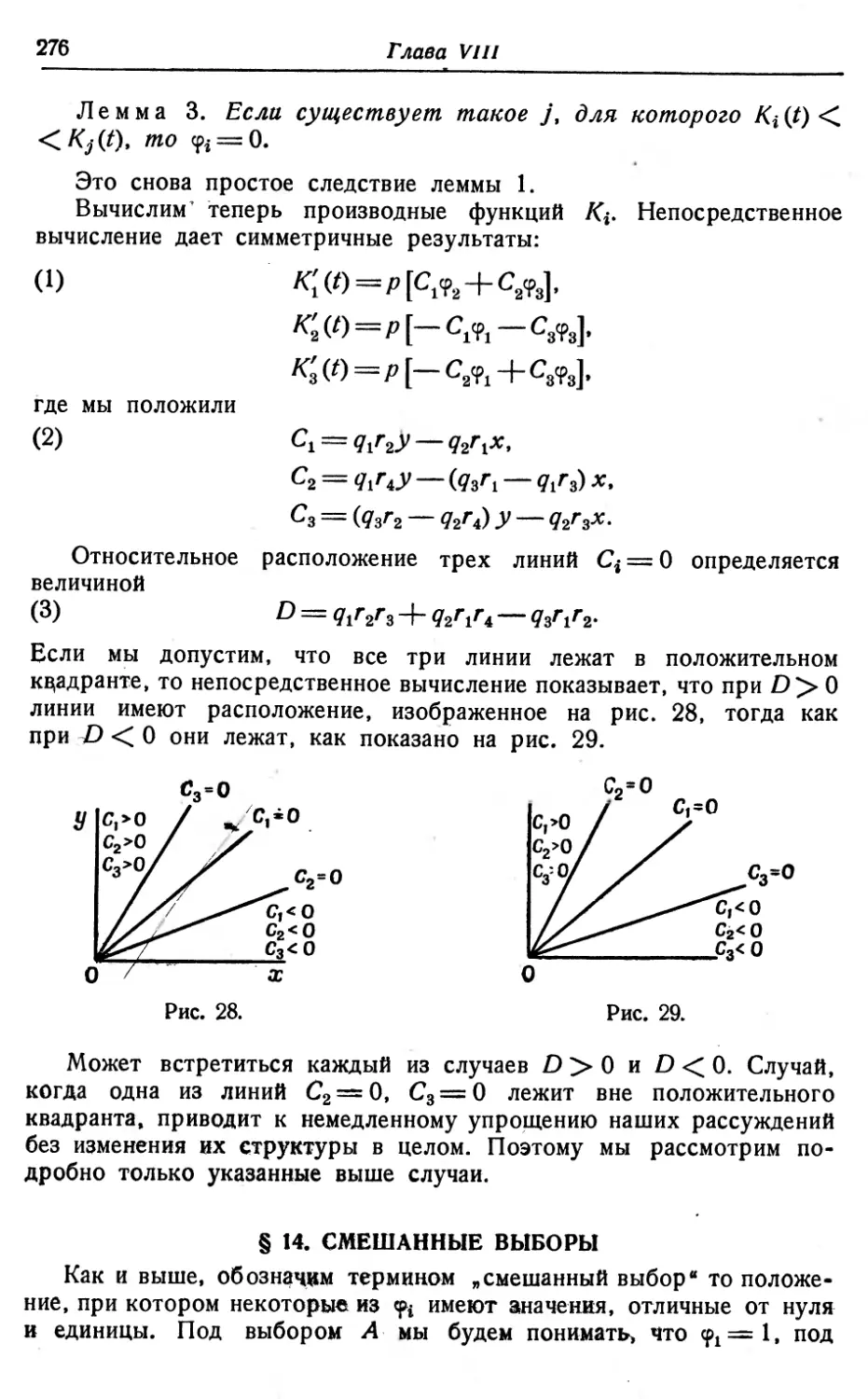

(6) и" + Х2ср(Ои = 0, к(0) = к(1) = 0,

в терминах надлежащим образом введенных параметров состояния. Кроме того, мы даем новый вычислительный подход к вариационным задачам с ограничениями.

В главе X рассматриваются процессы динамического программирования, включающие двух принимающих решения лиц, обладающих противоположными интересами. Это приводит к изучению многошаговых игр'и, в частности, к очень интересному классу игр, называемых „играми на выживание". С помощью некоторых эвристических рассуждений мы можем получить в качестве побочного результата новое истолкование для игр с ненулевой суммой.

Функциональные уравнения, встречающиеся в этой области, имеют общий вид

(7) /(р. /)=тах min {J J \g(p, р', q, /) +

+ й(р. р', q, q')f(Ti(p, р', q, q'). Т2(р, р', q, /))J dG (q) dG' (/)}. Их можно изучать посредством тех же общих методов, которые применялись в гл. IV при рассмотрении приведенного выше уравнения (3).

В заключительной главе мы рассматриваем класс непрерывных процессов решения, которые приводят к системам нелинейных дифференциальных уравнений вида

(8) =' maxf (/; q) х} + (<?) ,

х4(О)=с4, /=1, 2.......N,

а также к соответствующим системам уравнений, выведенным на основе дискретного процесса.

Будет показано, что эти уравнения обладают любопытными связями с некоторыми классическими нелинейными уравнениями.

В дополнение к ряду упражнений, приведенных с педагогическими целями, мы включили некоторую прослойку задач, предназначенных для иллюстрации объема приложений методов динамического программирования.

Возможно, что иной читатель нахмурится по поводу некоторых не слишком глубоких вопросов, которые изредка рассматриваются в упражнениях и используются для иллюстрирования различных типов процессов. Мы готовы защититься от обвинений в lese majesty1) различными способами, но предпочитаем два следующих. Во-первых, интересная математика встречается всюду, где мы ее сумеем найти: в головоломке с кенигсбергскими мостами и в проблеме раскраски карт, в задаче о рассаживании школьниц и при определении выигрывающей тактики в азартных играх, или, наконец, в неожиданной регулярности распределения простых чисел. Во-вторых, всякая мысль абстрактна, а математическая в особенности. Следовательно, вводим ли мы наши математические величины под респектабельными наименованиями АнВ или же под более обаятельными— Алиса и Бетти, говорим ли мы о случайных процессах или об искусстве ведения игры — всюду мы имеем дело с математическим анализом, т. е. с количественным изучением явлений. Любое математическое исследование, подобное предлагаемому, следует судить в конечном счете по его внутреннему содержанию, а не по удельному весу высокопарных псевдоабстракций, которыми так легко пересолить любой текст.

На этом мы заканчиваем наш краткий обзор содержания этого тома. Поскольку процессы, которые мы рассматриваем, возникающие из них функциональные уравнения и применяемые нами методы в основном новы и поэтому непривычны, мы сознательно ограничиваем себя умеренным математическим уровнем для того, чтобы подчеркнуть некоторые лежащие в основе теории положения, не загромождая их чисто аналитическими деталями. В соответствии с этой целью мы не углубляемся слишком далеко ни в одну из областей приложений теории как с математической, так и с физической или экономической стороны.

Во всех главах мы пытались избежать какого бы то ни было обсуждения более глубоких результатов, требующих либо более серьезной подготовки со стороны читателя, либо более мощной аналитической аргументации. Изредка, как в гл. VI и гл. IX, мы без колебаний вообще отказались от строгого рассмотрения и предпочли действовать откровенно эвристическим методом.

Во втором томе, задуманном нами, мы намереваемся на более высоком математическом уровне исправить некоторые из этих

*) Оскорбление величества (фр.). —Прим, nepeq,

2 Р. Веллман

упущений и изложить ряд тем более тонкого характера, которые мы либо совсем здесь не упоминали, либо упоминали мимоходом, либо намечали лишь в общих чертах. Из текста будет видно, сколько еще предстоит сделать.

В этой связи стоит отметить обширную, важную и относительно неразработанную область, в которую- весь настоящий том делает лишь небольшой экскурс. Это — общее изучение численного решения многомерных вариационных задач. Конкретно общую задачу можно поставить следующим образом: пусть имеется процесс и связанная с ним вариационная задача; как использовать специфические черты процесса для построения вычислительного алгоритма решения этой вариационной задачи?

Динамическое программирование предназначено для изучения многошаговых процессов, обладающих определенными свойствами инвариантности. Теория линейного программирования предназначена для рассмотрения процессов, обладающих определенными чертами линейности; изящный симплекс-метод Дж. Данцига в значительной степени решает задачи, связанные с этими процессами. Для определенных классов задач теории расписаний1) разработан целый ряд итеративных и релаксационных методов. В частности, отметим методы Хичкока, Купманса и Флада для транспортной задачи Хичкока— Купманса и метод потоков А. Болдырева для железнодорожных сетей. Кроме того, недавно создана теория нелинейного программирования Г. Куна, А. У. Таккера и Э. Била. Однако изучение вычислительных методов находится еще в своем младенчестве.

Обсудим теперь вкратце некоторые педагогические аспекты книги. Своей аудиторией Мы считали всех интересующихся вариационными задачами, включая математиков, статистиков, экономистов, инженеров, специалистов по исследованию операций и т. д. Поскольку интересы различных представителей этой аудитории перекрываются лишь в нёбольшой степени, некоторые части книги будут представлять больший интерес для одной группы читателей, чем для другой.

По уровню математической трудности настоящая книга подходит для изучения после общего курса анализа и может изучаться либо на математических факультетах, либо на технических или экономических факультетах — в сочетании с курсами прикладной математики или исследования операций.

i) Обзорная статья автора по теории расписаний цитируется на стр. 180. В этой статье автор относит к теории расписаний не только чисто комбинаторные задачи составления графиков и расписаний (типичными примерами которых являются, например, задачи 8—11 к гл. III), но и теорию транспортных задач, всевозможные проблемы сглаживания и другие задачи линейного программирования. — Прим, перев.

Для первых курсов или первых чтений мы предлагаем следующие программы.

Для математика: главы I, II, III, IV, IX, X.

„ экономиста: главы I, II, III, V, IX.

„ статистика: главы I, II, III, IX, X, XI.

„ инженера: главы I, II, III, IX.

„ специалиста по исследованию операций: главы I, II, III, V, IX, X.

Наконец, прежде чем закончить этот пролог, я считаю своим приятным долгом указать на целый ряд источников. Во-первых, это теория игр фон Неймана, развитая Дж. фон Нейманом, О. Моргенштерном и другими авторами — теория, показывающая, как при помощи методов математического анализа можно изучать обширные классы задач, которые прежде были вне сферы досягаемости математиков и поэтому были сданы в архив как неподдающиеся исследованию. Во-вторых, это теория секвенциального анализа Вальда, развитая А. Вальдом, Д. Блекуэллом, А. Гирщиком, Дж. Воль-фовитцем и другими, — теория, показывающая большую экономию усилий, которая может быть достигнута при помощи надлежащего рассмотрения многошаговых процессов испытаний. Я признателен также ряду коллег и друзей, обсуждавших со мной различные вопросы излагаемой теории и содействовавших ее прояснению и развитию.

Многие результаты этой книги были получены в сотрудничестве с коллегами математиками. Формулировка игр на выживание была получена вместе с Дж. П. Ла-Саллем; результаты об уравнении оптимального управления запасами получены вместе с И. Гликсбергом и О. Гроссом; результаты о непрерывном процессе золотодобычи в гл. VIII и результаты в гл. VII, относящиеся к конкретным процессам „с узким местом", получены вместе с С. Леманом. Ряд результатов, полученных вместе с X. Осборном (о связи между характеристиками и уравнениями Эйлера и о сходимости дискретных процессов золотодобычи к их непрерывным вариантам) не вошел в книгу. Мы не включили также исследование о фактическом численном решении многих обсуждаемых ниже процессов, которым мы занимались с С. Дрейфусом х).

Я хотел бы особенно поблагодарить И. Гликсберга, О. Гросса

О См. например, Bellman R., Dreyfus S., a) On a tactical airwarfare model of Mengel, Operat. Res., 6, № 1 (1958), 65—78, 6) A bottleneck situation involving interdependent industries, Naval Res. Loglst. Quart., 5, № 4 (1958), 307—314, в) Functional approximations and dynamic programming, Math. Tables and other Aids to Comp., 13, № 68 (1959), 247—251, r) An application of dynamic programming to the determination of optimal satellite trajectories, J. Brit. Interplanet. Soc., 17, № 3—4 (1959), 78—83; Dreyfus S., Computational aspects of dynamic programming, Operat. Res., 5, Na 3(1957), 409—415.— Прим, nepee.

и А. Болдырева, которые с большой тщательностью прочли окончательную рукопись и сделали ряд полезных предложений и исправлений. и С. Карлина и X. Н. Шапиро, проделавших много ценной работы в этой области; я извлек немало полезного из плодотворных бесед с ними.

Наконец, я хотел бы засвидетельствовать особую признательность О. Хельмеру и Э. В. Паксону, которые давно поняли важность многошаговых процессов и постоянно вдохновляли меня в моих исследованиях, и, кроме того, предложили ряд пленительных задач, естественно возникающих в различных важных приложениях.

Здесь следует особо отметить, что большинство названных выше математиков являются либо сотрудниками корпорации RAND, либо ее консультантами. Наша работа проводилась по широкой программе исследований для Военно-воздушных сил Соединенных Штатов.

Санта Моника, Калифорния

Ричард Беллман

Глава I

МНОГОШАГОВЫЙ ПРОЦЕСС РАСПРЕДЕЛЕНИЯ

§ 1. ВВЕДЕНИЕ

В этой главе мы намерены познакомить читателя с задачами, характерными для круга вопросов, являющихся предметом динамического программирования, а также с основным методом, которым мы будем пользоваться в дальнейшем.

Сначала будет рассмотрен некоторый, довольно простой, многошаговый процесс последовательного распределения, обладающий рядом черт, общих для многих процессов, рассматриваемых и в самой математике, — в таких ее областях, как дифференциальное, интегральное и вариационное исчисления, и в таких ее приложениях, как математическая экономика и управление техническими системами.

Сначала мы сформулируем задачу в ее классической постановке. Это мы сделаем главным образом для того, чтобы проиллюстрировать некоторые трудности такого непосредственного подхода к вопросу. Чтобы обойти эти трудности, мы введем тот новый основной математический метод, который будет использоваться на протяжении всего дальнейшего изложения. В основе этого метода лежит идея рассмотрения любой конкретной задачи как представителя семейства сходных с ней задач1)- Такая точка зрения позволит нам заменить исходную многомерную задачу о максимизации задачей решения системы рекур-рентных соотношений, включающих функции значительно меньшего числа переменных.

В качестве первого этапа решения этой системы функциональных уравнений мы рассмотрим единственное функциональное уравнение

(1) f(x) = max [g(j)-4-A(x —+ —j))].

Для этого уравнения будут более детально изучены вопросы, свя

1) Один из простейших вариантов этой идеи реализуется в следующем хорошо известном случае. Пусть нам нужно доказать справедливость утверждения, содержащего некоторое конкретное натуральное число л0. Обозначая это утверждение через А (л0), рассмотрим переменное утверждение А (л), зависящее от натурального аргумента. Доказав по индукции справедливость А (п) при любом п, мы тем самым докажем и А (nQ). — Прим, ред.

занные с существованием и единственностью его решения, свойствами этого решения, а также частными решениями этого уравнения.

Обращаясь к процессам более сложного типа, область применения которых значительно шире, мы прежде всего рассмотрим процессы, зависящие от времени. Кроме того, будут получены некоторые многомерные аналоги уравнения (1), возникающие при рассмотрении многошаговых процессов, которые требуют принятия нескольких решений на каждом шаге. Эти многомерные уравнения являются источником ряда трудных и до сих пор не решенных задач численного анализа.

В заключительной части главы рассматриваются некоторые стохастические варианты описанных процессов распределения. Как мы увидим, при рассмотрении как стохастического, так и детерминированного процессов могут быть применены одни и те же аналитические методы.

§ 2. МНОГОШАГОВЫЙ ПРОЦЕСС РАСПРЕДЕЛЕНИЯ РЕСУРСОВ

Перейдем теперь к рассмотрению простого, но важного примера многошагового процесса распределения.

Допустим, что мы имеем некоторое физическое количество х, которое разделим на две неотрицательные части у и х — у, получая от первой доли у доход g(y), а от второй — доход h{x — х)1). Желание выполнить это разделение так, чтобы максимизировать общий доход, приводит нас к аналитической задаче определения максимума функции

(1)

по всем у£ [0, х]. Мы будем предполагать, что функции g и h непрерывны при всех конечных х 0, так что интересующий нас максимум всегда будет существовать.

Рассмотрим теперь двухшаговый процесс. Предположим, что за счет издержек, требующихся для получения дохода gfy), первоначальное количество у уменьшается до ау, где а — некоторая постоянная, заключенная между 0 и 1(0<^а< 1). Пусть аналогично х — у уменьшается до Ь(х— у) за счет издер-

9 Единицы измерения дохода в этом случае отличны от единиц измерения количества х. Так, например, х может представлять собой денежную сумму, a g(y) — количество человеко-часов, сэкономленное в результате применения машин, приобретенных на сумму у. В других случаях, встречающихся в многошаговых задачах о капиталовложениях или в многошаговых производственных задачах, дело может обстоять иначе: как исходные ресурсы, так и доход могут выражаться в одних и тех же единицах. Встречается и сочетание этих двух вариантов задачи. Пока мы рассматриваем самый простой случай.

жек для получения h(x— у). Затем мы повторяем процесс с суммарным остатком ау^-Ь(х— у), полагая

(2) ay-\-b(x — y) = xl = yi-\-(x1 — yd.

где В результате этого нового распределения мы на

втором шаге получим доход g (Л) 4~ (xi— Л)- Полный доход от описанного двухшагового процесса будет

(3) R2 (х, у, уд = g(у) 4- h (х — у) + g (л) + A (Xj — Л).

Максимальный суммарный доход получается при максимизации этой функции относительно у и ух в двумерной области, определенной неравенствами

(4) а)

6) 0<j1<x1.

Обратимся теперь к /V-шаговому процессу, где вышеописанная операция распределения повторяется последовательно /V раз. Тогда' полный доход от N-шагового процесса будет равен

(5) Ядг (х, y,yi.yN _,) = g (у)4- h (х — у) -J- g (уд 4-

+ Л(Х1 —Л)4- ••• -Ь£(.Улг-1)-|-а(*лг_1 —

где величины, подлежащие дальнейшему разделению после первого, второго....(Л/—1)-го шагов, определяются соотношениями

(6) хг = ау -|- b (х — у), 0 у х,

^2 = «J14-^(X1 —Ji). 0<J1<X1,

XN-1--йУп -2 Уц-2^'

®^Уц-2 XN-2'

О "CJ’n-i

Максимальный окончательный доход будет получаться в результате максимизации функции RN по TV-мерной области в пространстве переменных у, yt.....Лу-г в КОТОРОЙ значения этих переменных

удовлетворяют соотношениям (6).

§ 3. ОБСУЖДЕНИЕ

При решении этой задачи естественно возникает искушение воспользоваться аппаратом классического анализа. Если абсолютный максимум достигается внутри области, т. е. для всех-максимизирующих у^ выполняются строгие неравенства 0 < < х$, и если

функции g(y) и h(x— у) дифференцируемы, то, взяв частные производные по yit мы получаем для максимизирующих у^ систему уравнений

(1) h'(xN_1— yN_1) = 0,

S' {У}, _2) - h’ (_XN -2 — УХ -2) + (« - ^) h' \XN -1 — yN -1) = °-

g-'(j) — h'(x — y)-\-(a — b)h'(xt — ... =0.

Однако если мы не знаем, выполняются ли указанные условия, и, кроме того, нас интересует не относительный, а абсолютный максимум, то необходимо испытать на экстремальность и граничные значения у^ = 0 и yi = xi, а также все комбинации граничных значений и внутренних максимумов. Кроме того, в случае неединственности решения системы (1) мы должны дополнительно рассмотреть большое количество условий, достаточных для наличия именно абсолютного максимума, а не минимума и не относительного максимума. Очевидно, что для задач большой размерности, т. е. для процессов с большим числом шагов, совершенно необходимы некоторая систематическая процедура и постоянный контроль для доведения до конца полной программы решения.

@, что как аналитики мы отступаем перед лицом этой чи и занимаем позицию пораженцев. Поэтому откажемся ских методов, чтобы обратиться за помощью к совре,-[слительным машинам. В качестве поучительного при-трим задачу о 10-шаговом процессе. Если мы хотим максимум тривиальным образом, т. е. путем подсчета значении функции /?10 — Ri(i(yt yv ...» у$) в соответственно выбранных точках решетки, то мы можем разделить все интересую-^ щие нас интервалы

скажем, на десять частей и подсчитать значения /?10 в каждой из 1010 полученных таким образом точек. Однако 1010 —число, внушающее’ уважение. Даже самая быстродействующая современная машина или машина недалекого будущего потребует еще довольно много времени, чтобы определить решение таким путем.

Для того чтобы дать некоторое представление о величине 1010, заметим, что если машине потребуется одна секунда на вычисление /?10 в точке решетки, запоминание и сравнение его с другими значениями, то для 1010 значений потребуется 2,77 миллиона часов; если время для одной точки составит одну миллисекунду (10”3С£я:), то для выполнения всей работы понадобится 2,77 тысячи часов, а если одну микросекунду (10“6сея:), то 2,77 часа. Только последняя величина может считаться достаточно приемлемой. Заметим, однако, что если рассматривается 20-шаговый процесс, то каждую из этих величин необходимо умножить еще на Ю10, потому что IQ20— 1Q10. 1Q10,

Излишне говорить, что существуют различные искусственные приемы, которые могут быть использованы для сокращения необходимого для вычислений времени. Тем не менее описанный метод по-прежнему является слишком громоздким и грубым для решения данной задачи.

Кроме того, нужно отдавать себе отчет в следующем. Если мы настолько заинтересованы в решении задачи, что готовы предпринять описанные вычисления, то мы, вообще говоря, захотим узнать ответ не только для одного частного значения х, но для целого ряда его значений, не только для одного набора значений а и Ь, но для некоторого множества таких наборов, и не только для одной пары функций g и h, но для целого класса функций. Иначе говоря, мы хотим провести анализ чувствительности, устойчивости решения. Любой такой анализ устойчивости, если только он будет проводиться вышеописанными методами, потребует огромного количества вычислительного времени.

Отметим, что рассмотренная нами задача есть прежде всего лишь реализация очень простого, до смешного, варианта одной из прикладных задач. Поэтому в создавшемся положении одна из действительно приводящих в уныние перспектив состоит в том, что любое приближение условий задачи к реальным (например, разделение х более чем на две части, т. е. увеличение числа отраслей, в которые можно помещать капитал, или возрастание числа видов ресурсов) повлечет за собой возрастание вычислительного времени по экспоненциальному закону. .

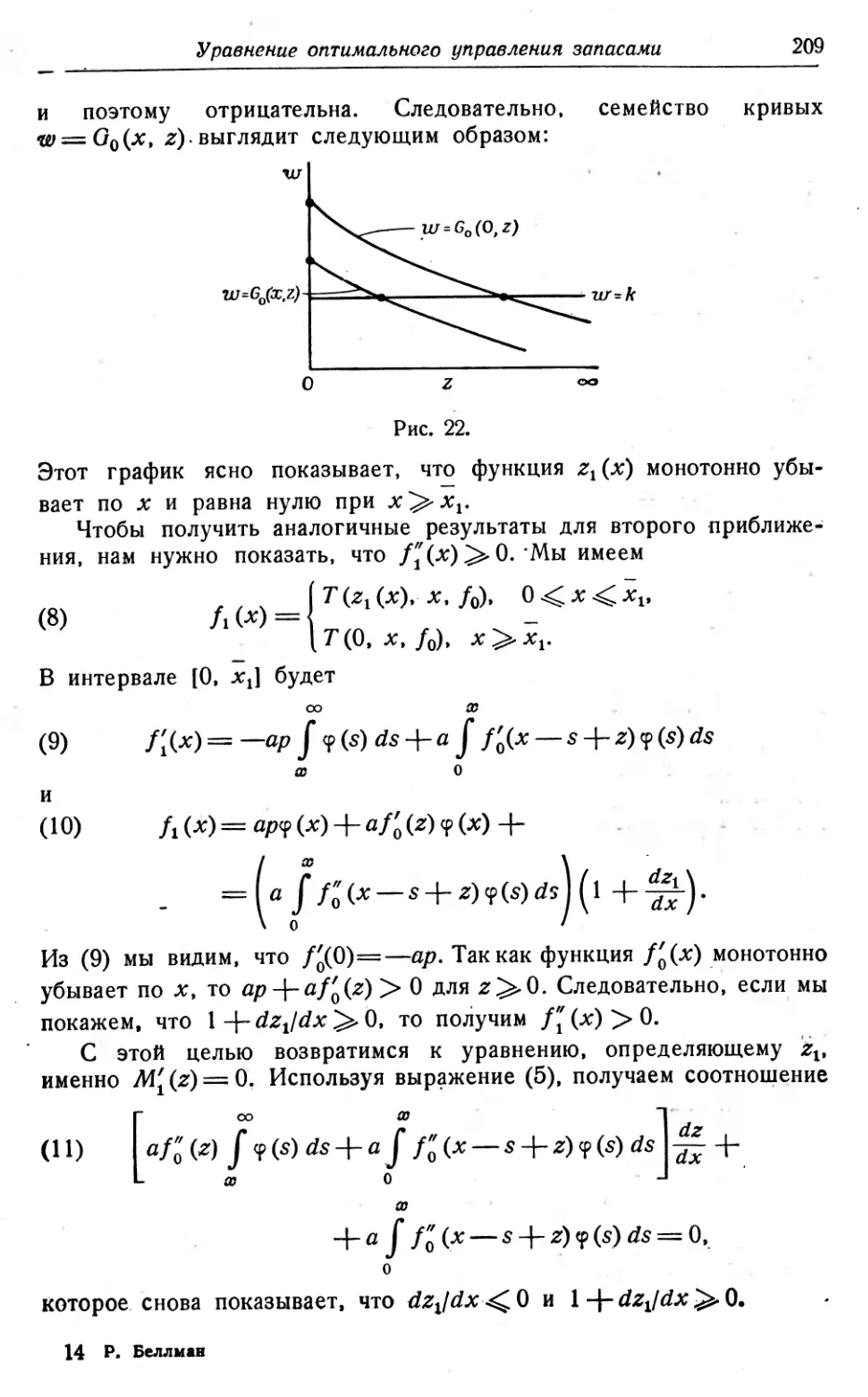

Кроме того, как уже было отмечено в предисловии, необходимо ясное понимание того, что основная цель при создании подобных математических моделей космогонических, экономических, физических, биологических и т. д. процессов состоит не столько в получении чисел, которые во многих случаях являются сомнительными из-за недостаточности наших знаний относительно некоторых основных постоянных и входящих в задачи функций, сколько в определении самой структуры решения. Во многих процессах более важны общие представления, чем конкретные значения констант.

Однако, вообще говоря, эти две задачи тесно связаны друг с другом. Если есть полное представление о процессе, то благодаря различным видам идеализации мы можем определить и требуемые постоянные. К тому же в приложениях встречаются процессы такой огромной сложности, что бесполезны вычисления, основанные на пробах и ошибках, и только предварительное выяснение общей структуры решения может подать надежду на эффективное использование вычислительных машин.

Возвращаясь к идее о внутренней структуре решения, спросим себя, что именно мы желаем узнать при изучении процесса подобного типа. Естественно, нам хотелось бы получить точку (у, yv .. ., у^, в которой достигается Максимум, причем любое решение, вычисленное

в этой точке, должно давать максимальное значение. Однако с точки зрения лица, проводящего процесс, в действительности на любом шаге требуется только знание у как функции имеющихся в наличии ресурсов х и числа предстоящих шагов 7V, т. е. распределение определено, если известны имеющееся в наличии количество х и число оставшихся шагов N. Хотя рассматривается многошаговый процесс, но выбор на каждом шаге делается одномерный, т. е. выбирается число у из интервала [0, х]. Отсюда следует 1), что нужно так сформулировать задачу, чтобы сохранить одномерность; это спасет нас от возможности увязнуть в сложностях многомерного анализа задолго до завершения вычислений.

§ 4. МЕТОД ФУНКЦИОНАЛЬНЫХ УРАВНЕНИЙ

Поставив своей целью сохранение одномерности задачи, будем действовать следующим образом. Прежде всего заметим, что макси-' мум полного дохода от TV-шагового процесса зависит только от N и от начальной величины х. В связи с этим определим функцию

(1) Дг(х) как максимум дохода, полученного от N-шагового процесса, который начинается с величины х, для

1, 2, ... и х>0.

Мы имеем

(2) fN(x) = max RN(x. у. у.....у \ W = 2, 3, ....

И

(3) /,(х) = max [g(y)-\-h{x~~ у)\.

О <

Наша ближайшая цель состоит в получении уравнения, выражающего /2(х) через /t(x). При рассмотрении двухшагового процесса мы видим, что полный доход будет состоять из дохода от первого шага плюс доход от второго шага, на котором для распределения оставалась сумма ау-\-Ь(х— у). Отсюда ясно, что какой бы ни была первоначально выбранная величина у, оставшаяся к следующему шагу Сумма ау-\-Ь{х — у) должна быть использована наивыгоднейшим образом, если только мы намерены получить максимум при двухшаговом распределении ресурсов.

* Это замечание, само по себе простое, является ключом ко всему дальнейшему математическому аппарату. Для читателя имеет смысл заострить на нем свое внимание и удостовериться в том, что он действительно согласен с этим замечанием, обладающим обманчивой простотой полуистины.

1) Как приложение полезного принципа видеть все таким, как хочется.

Если только yt выбрано оптимальным, то в результате начального распределения у мы получим от второго шага нашего двухшагового процесса полный доход Д (ay + b (х— у)). Следовательно, для окончательного дохода от двухшагового процесса при начальном распределяемом количестве у получается выражение

(4) (х, у, JO == g (j) + h (x — у) +/i (ay + b (x — y)).

Так как у выбиралось таким образом, чтобы максимизировать это выражение, то можно легко установить рекуррентное соотношение

(5) fz(x)= max \g(y)-\-h(x — y)+fl(ay-^-b(x — j))J, О < у < X

связывающее функции /х(х) и /2(х)- Используя точно такую же аргументацию для TV-шагового процесса, мы получим основное функциональное уравнение )

(6) fN(x)= max \g(y)-Y-h(x — y)-\-fN_1(ay + b(x — j))]

для TV ^>2, где /Дх) определяется соотношением (3).

Отправляясь от функции определенной уравнением (3), мы используем (6) для вычисления /2(х), которое, если процесс повторить снова, даст нам /3(х) и т. д. При этом на каждом шаге вычисления мы получаем не только Д(х), но также и yk(x), так как распределение исходной величины х в начале ^-шагового процесса было оптимальным.

Отсюда видно, что процесс решения нашей задачи состоит в табулировании последовательностей функций {^(х)} и {Д(х)} для х>0, k= 1, 2........

Если дана последовательность функций {л(х)}, то решение конкретной задачи с заданными числом шагов TV и величиной х имеет вид

(7) y==yN(x).

Л = J\v-i (ау +Ь(х—у)),

Л = ^-2(аЛ + ^(х1-Л)),

Лу-1 ~ У1 (аУм-й (Xff-2 Уы-2) )’

где (у/, yv ..., — система распределений, максимизирующих

полный доход от TV-шагового процесса,

Заметим, что для цифровой вычислительной машины может быть составлена такая программа, при которой машина не только табу* лировала бы последовательности {Д(х)} и {л(х)}> но и печатал* бы последовательность значений у, yv ... , Уя-v

§ 5. ОБСУЖДЕНИЕ

Необходимо отметить тот важный факт, что мы пытались решить задачу о максимизации для случая конкретных значений х и N путем решения общей задачи, включающей произвольную величину х и произвольное значение N. Иначе говоря, как это и было обещано в § 1, мы рассматривали первоначальную задачу как частный случай семейства сходных задач. Этот основной математический метод будет развиваться на протяжении всего дальнейшего изложения.

Какая же польза от такого подхода к решению задач? Прежде всего это позволит свести одну N-мерную задачу к последовательности из N одномерных задач. Вычислительная выгода такой постановки задачи очевидна; кроме того, в следующих параграфах мы покажем, что она дает значительные аналитические выгоды, которые и следовало ожидать. Как мы увидим, для широкого класса функций g и h нам удастся получить даже явные решения, которые могут быть использованы для целей аппроксимации. В дальнейшем эта точка зрения будет обсуждаться снова. Даже в тех случаях, когда решение довести до конца не удается, окажется возможным установить ряд его важных структурных свойств. Использование структурных свойств решения и уменьшение числа измерений позволяет применить вычислительную технику, которая сильно сокращает время, необходимое для решения первоначальной задачи. К этой точке зрения мы еще вернемся в связи с некоторыми многомерными вариантами рассмотренной задачи.

§ 6. МНОГОМЕРНАЯ ЗАДАЧА О МАКСИМИЗАЦИИ

Прежде чем перейти к более детальному изложению теории описанных выше процессов, отвлечемся на мгновение и кратко остановимся на двух следующих примерах применения общего метода.

В качестве первого примера рассмотрим задачу об определении максимума функции я

(1) Г(ХР Х2......

в области, определенной соотношениями

(2) a) xx + x2+ ... +x7V = c,

б) х{>0,

причем каждая из функций gj(x) непрерывна для веек

Так как максимум функции F зависит только от с и N, то можно определить последовательность функций

(3) fN(G) = maxF(xv х2.....xJ

{М

для 0 и W = 1, 2, ... .

Тогда, рассуждая как и выше, мы получаем рекуррентное соотношение

(4) /^(0= max [^(х)-}-/^^ —х)|

для N = 2, 3, ... , где

(5) fi(c) = gdc).

§ 7. ЗАДАЧА О „СГЛАЖИВАНИИ»

В качестве второго примера приложения общего метода рассмотрим задачу об определении последовательности {хл}, максимизирующей функцию

N Я

(1) F (х , х.......хЛ = 2 gk (хк — гк) 4- 2 hk (хк — хк_ t).

4 4 7 А=1

Здесь {гй} — некоторая заданная последовательность чисел, xQ=c— фиксированная постоянная, функции gk(x) и hk(x) предполагаются непрерывными для всех конечных х, причем g&(x), Лй(х)—>оо при | х | —> оо.

С происхождением этой задачи, объясняющим ее название, мы познакомимся в упражнениях.

Определим последовательность (с)}, R = 1, 2, ... , N, где fR(c) есть минимум функции

(2)

N N

Fr= 2 £к(хк — rk) + ^к(хк — хк-1) k~R k=*R

по всем хй, хв+1.........XN, а xR_t = c.

Мы имеем •

(3) /JV(c) = min [^(х — rN) + hN{x — с)]

и

(4) fR (с) = тш (х — гд) + hR (х — cj (х)]

ДЛЯ /? = 1, 2, , N— I,

§ 8. БЕСКОНЕЧНОШАГОВАЯ АППРОКСИМАЦИЯ

Обратимся вновь к процессу распределения. Приводимое здесь изложение вопроса послужит прототипом при рассмотрении целого ряда многошаговых процессов различного происхождения, но одинаковой аналитической структуры.

Если число шагов N велико, то естественно рассмотреть в качестве аппроксимации TV-шагового процесса бесконечношаговый процесс, отличающийся от конечношагового процесса только тем, что он продолжается сколь угодно долго. Несмотря на то, что неограниченно продолжающийся процесс физически всегда является некоторой фикцией1)» с математической точки зрения он имеет много привлекательных черт. Одно несомненное и немедленно сказывающееся преимущество такой аппроксимации заключается в том, что вместо последовательности уравнений (4.6) можно рассматривать единственное уравнение

(О f(x) = max ——j/))],

0< 2/

которому должна удовлетворять функция /(х) и которое определяет полный доход от процесса вместе с единственной распределяющей функцией у = у (х).

С другой стороны, мы сразу же сталкиваемся с обычными трудностями, связанными с бесконечными процессами. Прежде всего далеко не ясно: будет ли существовать в соотношении (1) максимум или же следует ограничиться супремумом? Это означает, что в данном случае может и не оказаться такой политики распределений, в результате которой получается полный доход /(х). Кроме того, если мы хотим неограниченно пользоваться уравнением' (1) для установления свойств бесконечного процесса, то необходимо доказать, что оно не имеет посторонних решений. Другими словами, мы должны доказать для него теоремы существования и единственности, если, конечно, мы имеем в виду использовать это уравнение обычным образом.

§ 9. ТЕОРЕМЫ СУЩЕСТВОВАНИЯ И ЕДИНСТВЕННОСТИ

В этом параграфе будет получен результат, являющийся по существу частным случаем более общего результата, о котором пойдет речь в следующей главе. Однако повторение, которое обычно шокирует нас в художественной литературе, не является большим математическим грехом. Для нас во всяком случае более

1) Мы иногда будем употреблять слово „физический" для обозначения „действительного" мира. Его можно интерпретировать как „экономический", „биологический„технический" и т. д. в зависимости от содержания задачи и интересов читателя.

важно детально рассмотреть сначала простейший вариант, что даст возможность выявить основные идеи, свободные от менее существенных технических деталей.

Докажем следующую теорему.

Теорема 1. Предположим, что

(1) а) ё (х) и h{x) — непрерывные функции от х для х^>0, g (0) = й (0) = 0.

б) Если т(х) = max, max(|g(y)|,J/z(y)|), c = max(a, b), 0<2/<a?

то ^m(cnx) < oo для всех x>-0. fl=O *

в) 0<a < 1, < 1.

При этих предположениях существует единственное решение уравнения (8.1), непрерывное при х = 0 и обращающееся в этой точке в нуль: это решение является непрерывной функцией от х.

Прежде чем перейти к доказательству, отвлечемся на мгновение и рассмотрим важный частный случай, когда обе функции g и h принимают только неотрицательные значения. Тогда при любом х последовательность чисел {С-*7)} • П0ЛУча^мая из соотношения (4.6), является монотонно возрастающей и, как будет показано ниже, ограничена в силу условия (16). 'Следовательно, для всех х^>0 последовательность фуНКЦИЙ fN(x) СХОДИТСЯ К фуНКЦИИ /(х) При N-+OO.

Покажем, что эта функция удовлетворяет уравнению

(2) /(*) = sup [g(y)+h(x — У)+/(«?+£(*--J))].

Для упрощения записи положим

(3) Г(/, y) = g(y) + h(x — У)f (ayb (х — у)).

Тогда основное рекуррентное соотношение запишется так:

(4) . Лг+1 (*)== тах ПЛт-У)-

Из (4), как следствие монотонности по N, получаем

(5) /(*)> шах Т(/у, у).

О 2/ я?

Но это означает, что для любого у £ [0, х] справедливо неравенство

(6) /М>Г(/Л-. J).

Устремляя М к бесконечности, получаем

(7) /(х)>Г(/. у)

для всех у £ [0, х], откуда в свою очередь следует, что

(8) /(х)> sup T(f, у).

Мы не можем написать здесь max, так как ничто не гарантирует нам непрерывности предельной функции /(х). С другой стороны, из (4) мы получаем также соотношение

(9) /y+1(x)< sup T(f, у)

0<2/<а?

для всех N, а отсюда и

(Ю) /(*)< sup T(f, у).

Сравнение (8) и (10) дает нам (2).

Один из недостатков проведенного, доказательства, основанного исключительно на монотонности, заключается в том, что непрерывность предельной функции не доказывается, и тем самым не устанавливается существование оптимального поведения. Но это оптимальное поведение есть функция у(х), при которой достигается максимум в соотношении

(И) /(*) = max T(f, у),

если этот максимум существует.

Как с точки зрения приложений, так и с точки зрения вычислен ний вопрос о существовании оптимального поведения для бесконечного процесса не играет большой роли. Однако он очень важен в связи с определением структуры оптимальных поведений бесконечно продолжающегося процесса. Таким образом, вопрос о существовании непрерывных решений косвенно является существенным именно в той мере, в какой это связано с получением численных результатов, так как решение задачи для бесконечного процесса может быть использовано в качестве аппроксимации решения аналогичной задачи для конечного процесса.

Для того чтобы установить существование и единственность непрерывного решения уравнения (11), используем метод, который применим к широкому классу уравнений подобного типа,—метод последовательных приближений. С монотонностью же мы встретимся снова в следующих главах.

Обратимся вновь к рекуррентным соотношениям (4). Прежде всего заметим, что благодаря сделанным предположениям относительно g(x) и А(х) функция Д(х) является непрерывной при всех х^>0. Отсюда, рассуждая по индукции, можно получить, что каждая функция из последовательности {/#(х)} непрерывна. Следует заметить,»

однако, что максимизирующие распределения у но обязаны непрерывно зависеть от х; Иными словами, оптимальное поведение не обязательно должно быть непрерывной функцией от х. Соответствующий пример будет приведен в ;§ 15.

Пусть yN(x) является тем значением у, которое осуществляет максимум в (4), причем если имеется более одного значения, доставляющего максимум выражений) (4), то безразлично, какое именно значение у берется. Тогда мы имеем (12) /3V+J W -7’(^.

Л\г+з = Г (Лг+г Zv+i)*

Как следствие максимизирующих свойств yN мы получаем неравенства (13) fN+iM=T^ yN)>T(fN, yN^t

Лг+2(х) = ^(/у+1’ Лдг+1) (Лг+г У^-

С другой стороны, эти неравенства дают нам

(14) Л\Г+1) ^(/jV+Г ^+1)^/дг+1(Х)—/jv+2(x)^

? (fa* Уи} ? (fa+V У^'

с

Комбинируя эти два неравенства, мы получаем важную оценку (15) |4+1<х)—Мг(х)|<тах[[Г(/^ -Vy+1) — Лу+1)|-

!’•(/„. ?,) -’(/»« П-Возвращаясь к даваемому формулой (3) определению Т (J, у), мы видим, что

(16) |^(Лу’ Уы) ? (Лг+г Л\г)| =

- \Tn (аУн + Ь Iх К + ь (* ~ Ун) ) I-

Положим теперь

(17) иЛГ(х)= max \fN(z)—fN+l(z)\, N=l, 2.......

Так как ау-{-Ь(х — у)^сх для всех у £ [0, х], то соотношение (16) дает нам < „ / -

(18) (^) (tlx).

" Остается оценить z/t(x). Обращаясь к уравнениям для /г(х) й /2(х), мы имеем соотношение

(19)' |/i(x)—72(4lkmak[|/1(a>1-|-^(x — j1))|,'

IА (ау2 4- b (х — у2)) | ]< п(сх), где использовано определение /п(х), данное в (16).

3 Р. Веллман

Таким образом, мы видим, что их (х) т (сх), а используя

далее (17), получаем, что uN(x)^ m(cNx). Из предположения отно-

оо

сительно /п(х) следует, что ряд^2^(х) сходится при всех х, и притом (что является весьма существенным) равномерно в любом конечном интервале. Следовательно, предельная функция/(х) = НтДДх) N ->оо

существует и непрерывна при всех значениях х. Кроме того, в силу этой равномерной сходимости функция /(х) является решением уравнения (6.1).

Остается установить единственность этого решения. Пусть F (х) будет любое другое решение, которое существует при всех х и непрерывно при х —0, причем /^(0) —0.

Пусть в уравнении

(20) /(х)= max T(f, у)

у = у(ус) является тем значением у, при котором достигается максимум, а функция w = w(x) играет аналогичную роль в соотношении

(21) F(x)— max Т (Ft &).

Тогда, как и выше, можно получить два неравенства

(22) /(х)=Г(/, y)>T(J. w),

F(x)—T(F, w)^T(F, у),

и это, как прежде, приводит к опенке

(23) | f (х) — F (х) | < max [| Т(f, у) — Т(F, _у)|. | Т(/, w)-T (F, w) Ц< < max [\f(ay-\-b (х—у) )—F (ay + b (x—y)) |, |/(aw b (x — •w)) — F (aw -|- b (x — w)) | ].

Теперь положим

(24) «(x)= sup \f(z)— F(z)\.

0 S X

Так как функция /(x) непрерывна при всех х>0и функция Р(х) по предположению непрерывна при х = 0, то отсюда видно, что функция и (х) также непрерывна при х = 0 и обращается в этой точке в нуль.

Из (23) мы получаем

(25) * и (х) < и (сх),

откуда, итерируя, находим, что

(26) и(х)< и(cNx)

для всех N^>1. Так как функция и(х) при х = 0 непрерывна и я(0) = 0, то при N->oo мы получаем и(х)^,0 и, следовательно, f(x) = F(x). Это завершает доказательство существования и единственности решения . для функционального уравнения, связанного с бесконечным процессом.

§ 10. ПОСЛЕДОВАТЕЛЬНЫЕ ПРИБЛИЖЕНИЯ

Рассмотрим уравнение

(1) /(*) = max T(f, у).

Ранее нами было показано, что некоторая конкретная последовательность последовательных приближений сходится к единственному решению, которое непрерывно при х = 0 и равно нулю в этой точке. Как с аналитической, так и с вычислительной точки зрения важно знать, действительно ли любая последовательность, начальная функция которой удовлетворяет некоторым простым условиям, сходится к решению.

Использованный выше метод может быть с успехом применен при доказательстве следующей теоремы.

Теорема 2. Пусть функция f0 (х) удовлетворяет следующим условиям*.

(2) а) /0(х) непрерывна "при

б)/о(О)=О.

Если выполнены все условия теоремы 1, то последовательность функций, определенная рекуррентным соотношением

(3) fN+1(x)= max T(fN,y), N = 0. 1..........

сходится равномерно в любом_ конечном интервале к решению f(x), которое было определено ранее.

§ 11. ПРИБЛИЖЕНИЕ В ПРОСТРАНСТВЕ ПОВЕДЕНИЙ

Для получения решения нелинейного функционального уравнения

(1) /(*) = max T(J, у)

0<г/<ж

выше был применен классический метод последовательных приближений. Теперь мы намерены более детально исследовать некоторую двойственность, которая возникает при рассмотрении этих процессов

решения. Это будет сделано главным образом для доказательства того, что можно выбрать начальное приближение таким образом, чтобы обеспечить монотонную сходимость последовательных приближений. Последнее означает, что с каждой итерацией приближение равномерно улучшается.

Как и прежде, будем называть последовательность распределений, т. е. последовательность допустимых выборов у, поведением, а поведение, дающее /(х),— оптимальным поведением.

Двойственность, которая имеет место в теории динамического программирования, является результатом взаимной связи между функциями /(х), измеряющими максимальный доход, и поведениями, которые эти максимальные доходы дают. В действительности поведение также есть функция, так как каждому значению аргумента х сопоставляется некоторое значение >(х). Тем не менее полезно сохранить термин „поведение", ибо он дает некоторые преимущества интуитивного порядка. Если поведение не единственно, то у не будет однозначной функцией от х.

Из функционального уравнения (1) следует, что _у(х) может быть определено, если известна /(X), и обратно: любое у(х) определяет /(х) итеративно с помощью функционального уравнения

(2) /(х)=Т(/, у/(х)).

Так, например, если оптимальное поведение состоит в неизменном выборе у — 0, то /(х) будет удовлетворять функциональному уравнению

(3) /(*) = А(*)+/(М.

которое дает в результате

оо

(4) =

п=0

Как было упомянуто выше, цель нашего исследования состоит не столько в определении функции /(х), которое по существу является побочным результатом, сколько в определении структуры оптимального поведения, т. е. j/(x), что в конечном счете является более важным.

Это приводит к важной и полезной идее. Приближения можно осуществлять как в пространстве функций /(х), так и в пространстве поведений д/(х). Последнее во многих случаях является наиболее естественной и простой формой приближения. Аналитическое преимущество такого подхода к вопросу состоит в том, что он всегда приводит к монотонным приближениям. С практической же точки зрения приближение в пространстве поведений и более естественно, тем более, что обычно это является той частью задачи, О которой мы* получаем некоторую информацию из опыта»

Пусть j>0(x) —некоторое поведение, которое мы возьмем в качестве начального, а /0(х) —функция дохода, полученная на основе этой функции поведения. Иными словами, предположим, что /0(х) удовлетворяет функциональному уравнению

(5) /oW-ПД. Л«).

которое будем решать посредством итераций. Чтобы улучшить поведение Уо(х), определим ^(х) как функцию от х, которая максимизирует Т(/о> У) для Допустим на мгновение, что

функция ^(х) сама непрерывна по х (что не обязательно имеет место) и что функция дохода /Х(х), вычисленная при использовании этого поведения, также непрерывна. Как будет показано ниже, при сделанных ранее предположениях это всегда имеет место. Продолжая точно так же действовать и дальше, мы получаем последовательность поведений {.У^(х)} и последовательность функций до-хода {/«4-0}-

Используя описанные в предыдущих параграфах методы, легко показать, что при сделанных предположениях последовательность {/у(х)} является монотонно возрастающей. Оказывается, что строгое доказательство существования решения, т. е. сходимости последовательностей и {Лг(х)}’ получить трудно. Следовательно,

приходится удовольствоваться следующим.

Теорема 3. Пусть /0(х) является результатом начального приближения в пространстве поведений, т. е.

(6) /о(-*:) = 7'(/о- Уо(х))>

где у0(х)— произвольная непрерывная функция от х, удовлетворяющая условиям

(7) 0<_у0(х)<х.

Тогда в предположениях теоремы 1 определяемая рекуррентным соотношением

(8) /jv+i(x)= max N = 0, 1. 2.....

последовательность функций сходится равномерно к полученному решению f(x)t и сходимость эта монотонна.

Доказательство. Прежде всего докажем монотонность, которая является весьма существенной. Мы имеем

(9) Л(х)= max Т (f0, у).

о у X

Сравнивая определение /0(х) из формулы (5) с этим определением мы аидим, что /;(х)>/0(х) для всех значений х.

Отсюда по индукции следует, что /^+1(х)^>/^(х) для всех значений х 0.

Остается доказать непрерывность функции f0(x) для х^>0. Условия, которые мы далее наложим на функции g(x) и h(x), показывают, что формальный ряд для f0(x)

(Ю) /oW = gr(Jo) + ^(^~Jo)+ ••• <

полученный итерациями, сходится равномерно в любом конечном интервале и представляет непрерывную функцию от х для всех х^О, если только yQ(x) есть непрерывная функция от х.

§ 12. СВОЙСТВА РЕШЕНИЯ. I. ВЫПУКЛОСТЬ

Покажем, что на основании ряда простых структурных свойств функций g и h можно получить некоторые структурные характеристики оптимального поведения. Структура оптимального поведения у(х) и структура функции дохода /(х) оказываются, таким образом, тесно связанными.

Наш первый результат в этом направлении состоит в следующем.

Теорема 4. Если в дополнение к предположениям теоремы 1 мы наложим на g и h еще условие, чтобы они были выпуклыми функциями от х, то f(x) тоже будет выпуклой функцией} в этом случае для каждого значения х соответствующее значение у будет равно либо нулю, либо х.

Доказательство. Доказательство будем вести по индукции. Так как

(О AW= max (g'(j')H-A(x — у))

и g(y)~[-h(x — У) есть выпуклая функция у для 0<С.у-<х, то

(2)

Л (х) = max (g (х), h(x)),

так как максимум выпуклой функции должен достигаться на одном из концов интервала. Будучи максимумом двух выпуклых функций, функция /Дх) тоже выпукла.

Из того, что g (у/) 4~ h (х — у) fi (ay 4“ b (x — у)) есть выпуклая функция у для у£ [0, х], следует в результате аналогичных рас-суждений, что и

(3) A (*) = max [g (х) +/, (ах), h (х) +А (Ьх)}

является выпуклой функцией от х. Тогда, рассуждая по индукции, мы устанавливаем выпуклость функции f^(x). Следовательно, предельная функция f(x) также выпукла, л..

Обратимся снова к уравнению /(х) = max T(j,y). В силу 0<2/<а?

выпуклости функции /(х) оно приводится к следующей пре с гой форме:

(4) /(x) = max[g(A!)-|-/(ax), h(x) +/(0Х)],

так как для каждого значения х либо j/=0, либо у = х. Неожиданно оказывается, что это уравнение по-прежнему трудно решить в общем виде. Ниже будет рассмотрен один частный случай этого уравнения.

§ 13. СВОЙСТВА РЕШЕНИЯ. И. ВОГНУТОСТЬ

Покажем, что аналогичные результаты имеют место и тогда, когда обе функции g и h — строго вогнутые функции от х для

Теорема 5. Если в дополнение к условиям теоремы 1 функции g(x) и h(x) строго вогнуты, то и f(x) будет строго вогнутой функцией от х.

В этом случае оптимальное поведение единственно.

Доказательство. Мы рассмотрим сначала случай одношагового процесса и выполним некоторые простые вычисления, из которых будет видно, почему сформулированная теорема справедлива, а затем перейдем к строгому доказательству, в котором будет использован другой, более общий метод.

Мы имеем

(1) AC*) — max [g-(j) + A(x — j/)].

Так как g и /г —строго вогнутые функции, то функция у)

также является строго вогнутой функцией от у. Следовательно, эта функция для обладает единственным максимумом, кото-

рый, впрочем, может достигаться в одной из точек j/=0 или у~х. Предположим сначала, что этот максимум достигается во внутренней точке и что функции g и h имеют вторые производные. Тогда

(2) /iW = g'0')+*(*~ У)>

где у определяется как функция от х с помощью соотношения

(3) g' = К (х— у).

Дифференцирование равенства (2) дает нам

(4) (х) = [g' (у) h'(х -g- -f- й' (х — у) = 1г'(х — у),

а отсюда

(5) f[{x) = h\x—у)(\ — -g).

Дифференцируя соотношение (3), мы получаем

(6) откуда (7)

dy h" (х — у)

~dx — £"(У)4-Л"(х —у)’

Поэтому 1 > dyldx > 0, так что, возвращаясь к (5), мы имеем А'(х)<0.

Если максимум достигается на одном из концов интервала, то с помощью некоторого незначительного изменения функций g и h можно сделать так, что в точках j = 0 или у = х максимума уже не будет; например, это можно сделать путем прибавления члена elogj/(x— у) при достаточно малом положительном е. Далее можно перейти к индуктивным рассуждениям и установить, что все члены последовательности {/^(х)} — вогнутые функции. Однако такой подход к вопросу является довольно грубым и без больших трудностей не может быть распространен на многомерные задачи. Поэтому для доказательства теоремы будет использован элементарный, но более тонкий метод.

Лемма 1. Если G(x, у)— вогнутая1) функция от х и у для х, у^О, то функция

(8) /(х)=±± max G(x, у)

также вогнута для х 0.

Доказательство. Для произвольного 0 4С X 1 мы имеем

(9) /(Хх4-(1—X)z) = max G (Хх 4~(1 — Х)г, y).

0< У < X£D4-(l-X)z

Заменим у величиной ^ = Xj/1-]-(l — X)y2, где yx и y2 изменяются независимо друг от друга в интервалах ОСу^^и

Тогда

(10) /(Хх-ф-(1—Х)^)== max G(Xx-|-(l—X)Xj/x-j—(1—X)j/2). 0 < Ул < X

о < Уч < Z

Так как функция G(x, у) вогнута относительно х и у, то

(Н) о(Хх + (1—X)z, ХЛ+(1—Х)л)>ХО(х,л) + (1“Х)О(дл)-

1) Вогнутость относительно обеих переменных х и у означает, что для <Х< 1

G (Xxi + (1 — X) х?> Xyi -|" (1 — X) у2) ХС7 (х^, yi) 4” (1 X) О (х2,

Отсюда

(12) /(Хх+(1—к)г)> max [кО(х, л)+(1 — *)O(z, j2)] > О 2/1 О 2/s

>.Х max G(x, >i)-|~(l—X) max G(z,y2)^ Od/j< х 0<^9<г

>Х/(х) + (1-Х)/(^).

Применим теперь эту лемму к доказательству теоремы 5. Легко удостовериться в том, что g(.y)“b^(*— У) есть вогнутая функция от х и у, если только обе функции g и h вогнутые. Отсюда непосредственно вытекает, что функция /г(х) также вогнутая. Точно так же из вогнутости функции j\(ay -\-Ь(х— у)) относительно х и у следует вогнутость функции /2(х)» которая определяется основным рекуррентным соотношением. Таким образом, по индукции доказывается строгая вогнутость каждой функции последовательности {Дг(х)}. Отсюда мы получаем, что предельная функция должна быть вогнутой. Строгая же вогнутость предельной функции следует из строгой вогнутости функций g и А, если применить лемму 1 к функциональному уравнению для /(х).

Коль скоро установлена строгая вогнутость функции/(х), единственность максимизирующего значения у, а следовательно, и единственность оптимального поведения получается непосредственно. Это завершает доказательство теоремы 5.

§ 14. СВОЙСТВА РЕШЕНИЯ. III. ВОГНУТОСТЬ

Убедимся теперь в том, что предположение относительно вогнутости дает нам возможность выяснить природу решения несколько подробнее.

Теорема 6. Предположим, что

(1) а) и А(х)— строго вогнутые для х^>0, монотонно возрастающие и непрерывно дифференцируемые функции, причем g(Q) — h (0) — 0.

б) Л'(0)>^(~). ь>а.

Тогда оптимальное поведение имеет следующий вид:

(2) а) у = х для 0 х х, где х есть корень уравнения h'i.ty — g' (х) 4- (b — a) g7 (ах) 4- (Ь — а)а£ (а2х) 4- ....

б) у = у(х) для х^х, где у(х) есть функция, удовлетворяющая неравенству 0<^(х)<х и являющаяся решением уравнения

(3) g' (J)—h'(x — y)-\-(a~ b) f (ay b (x — _y)) = 0.

Замечание. Мы определили здесь решение только для одной из возможных комбинаций неравенств, связывающих g' (0), h' (0), b и а. Из следующих далее рассуждений легко усмотреть, что для других случаев получаются аналогичные неравенства. При этом число рассматриваемых случаев может быть уменьшено вдвое в силу того, что перемена ролями у и х — у ведет к перемене ролями а и Ь,

Доказательство. Применим метод последовательных приближений. Положим

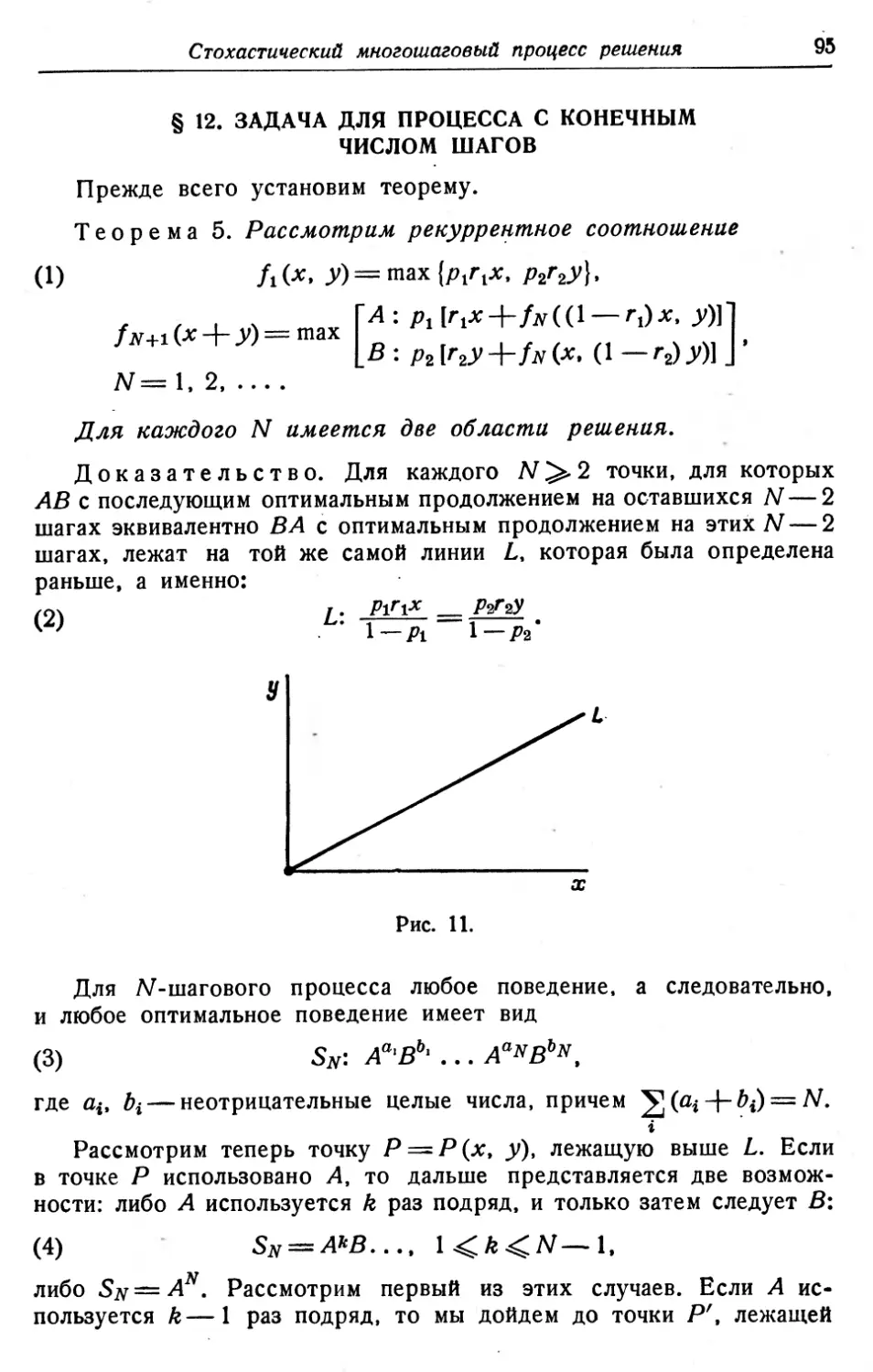

(4) А(х)= max [g(y)-\-h(x — j)].