/

Текст

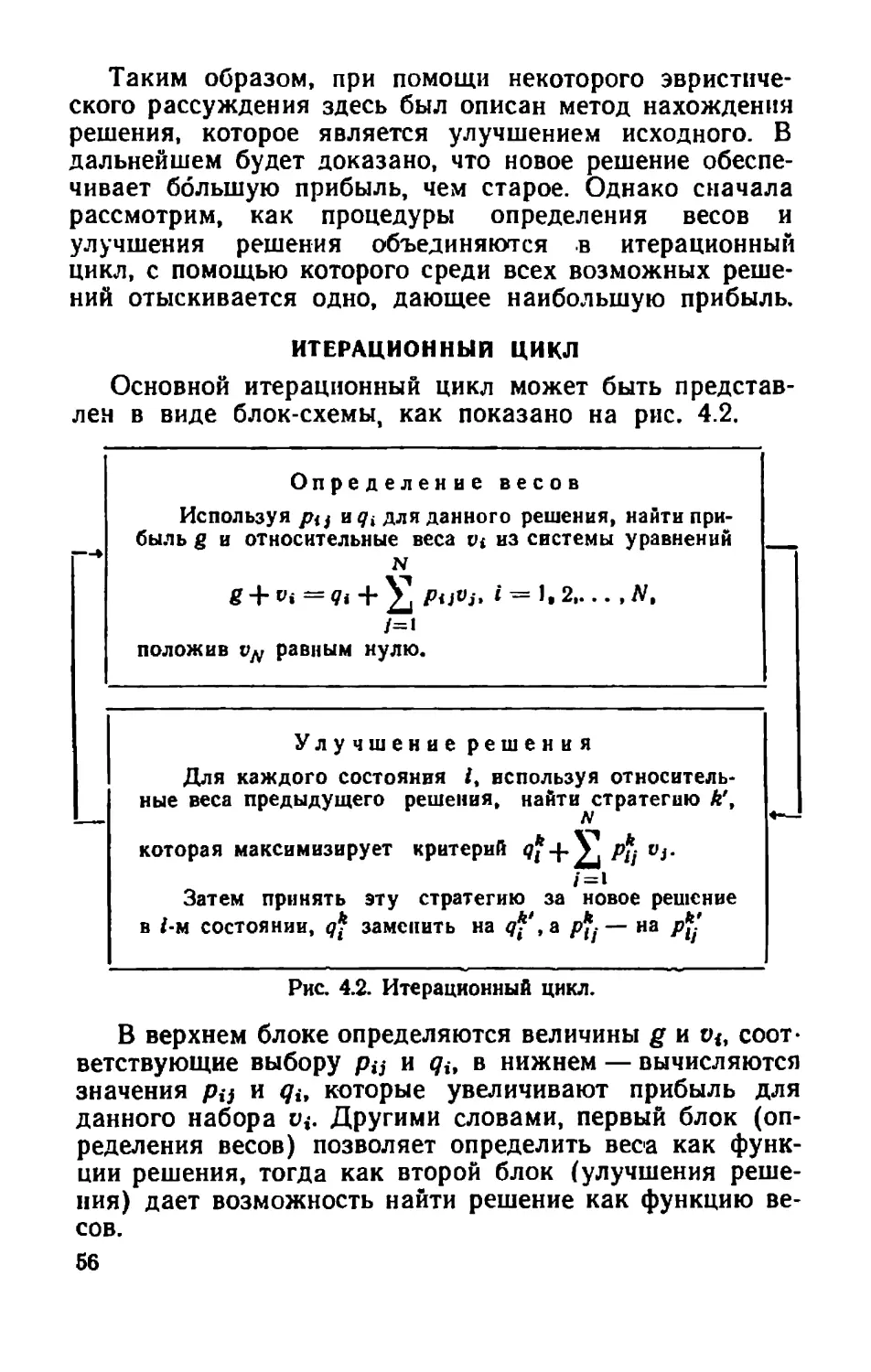

Dynamic Programming

and Markov Processes

RONALD A. HOWARD

Assistant Professor of Electrical Engineering

Massachusetts Institute of Technology

Published jointly by

The Technology Press of

The Massachusetts Institute of Technology

and

John Willey and Sons, Inc., New York — London.

Р. А. ХОВАРД

ДИНАМИЧЕСКОЕ

ПРОГРАММИРОВАНИЕ

И МАРКОВСКИЕ ПРОЦЕССЫ

ПЕРЕВОД С АНГЛИЙСКОГО

В. В. РЫКОВА

ПОД РЕДАКЦИЕЙ

Н. П. БУСЛЕНКО

ИЗДАТЕЛЬСТВО „СОВЕТСКОЕ РАДИО"*

МОСКВА -—- 1964

В книге рассматривается связь между динамичс-

ским программированием и марковскими процессами.

Используя идеи и методы этих разделов математики,

автор предлагает метод выбора оптимального поведе-

ния в системах, описываемых управляемыми марков-

скими процессами с непрерывным и дискретным времс-

нем. Рассматриваемый вопрос обсуждается Также

с точки зрения выполнения вычислений, и предлагается

хорошо разработанная схема вычислений.

Материал излагается с использованием простого

математического аппарата и иллюстрируется большим

числом примеров. Это делает книгу доступной широ-

кому кругу читателей.

Книга может быть полезна инженерам, математи-

кам, специалистам, работающим в областях эконометри-

ки, исследования операций и военных приложений,

а также студентам и аспирантам различных вузов, ич-

тересующимся указанными вопросами.

ОТ РЕДАКТОРА ПЕРЕВОДА

В настоящее время как среди математиков, так и

среди инженеров большую популярность приобрело ди-

намическое программирование. С помощью процесса

последовательного принятия решений этот способ позво-

ляет построить эффективные алгоритмы решения широ-

кого класса задач.

Советский читатель знаком с динамическим програм-

мированием, в основном, по двум работам, посвящен-

ным, главным образом, изложению теоретической сторо-

ны вопроса: Р. Беллман «Динамическое программиро-

вание» и Р. Беллман, И. Гликсберг и О. Гросс

«Некоторые вопросы математической теории процессов

управления». Очевидно, по этой причине многие читате-

ли не видят в динамическом программировании мощно-

го вычислительного аппарата и -рассматривают его

скорее как описательный прием.

этом смысле книга Ховарда, посвященная изложе-

нию алгоритма решения задачи динамического програм-

мирования, сформулированной для физических процессов

марковского типа, представляет большой интерес.

В первой главе, в основном без доказательств, приво-

дятся некоторые сведения из теории конечных простых

однородных цепей Маркова. Для их изучения автор

применяет аппарат производящих функций (2-преобра-

зований). Во второй главе рассматриваются цепи Мар-

кова < доходами, когда для всех Ё и ] задается величина

г.) называемая «доходом», связанным с переходом из

{-го состояния в ]-е. Автор выводит рекуррентное соотно-

шение для полного дохода и с помощью =-преобразова-

ния получает асимптотическую формулу, играющую

решающую роль во всем последующем изложении. Сле-

дует заметить, что первые две главы носят вводный,

5

подготовительный характер и лишь в третьей опреде-

ляется понятие стратегии и формулируется задача дина-

мического программирования. Здесь же приводится

известный из упомянутой выше книги Беллмана рекур-

рентный метод решения, практически реализуемый лишь

в случае небольшого числа шагов.

Основной в ‘монографии является четвертая глава,

где автор излагает метод последовательных приближе-

нии для нахождения асимптотических решений задач

динамического программирования. В последующих гла-

Bax этот метод обобщается для цепей с несколькими

эргодическими классами (гл. 6), для цепей с обрывами

(гл. 7) и, наконец, для процессов Маркова (гл. 8). Весь-

ма замечательно, что задачи, сформулированные для

процессов и для цепей, решаются с помощью одного и

того же алгоритма.

Рассмотрение всех вопросов, изложенных в моногра-

фии, осуществляется на многочисленных примерах, но-

сящих, как правило, чисто иллюстративный характер.

В целом книга написана живо, предельно ясно и в из-

вестной степени популярно.

От читателя не требуется никакого предварительного

знакомства с динамическим программированием, одна-

ко знание втузовского курса высшей математики, а так-

же элементов линейной алгебры и теории цепей Марко-

ва необходимо.

При переводе ряда определений возникли некоторые

трудности, вызванные, в основном, неустановившейся

терминологией в динамическом программировании,

а также несколько ‘вольным использованием автором

слова «ро!су». Параграф с изложением в качестве при-

мера мало известной у нас игры в бейсбол опущен, так

как он труден для понимания без обстоятельного изло-

жения правил игры. Вместо этого в разделе «Дополне-

ние» приведен полезный пример, составленный перевод-

чиком, в котором рассматривается применение развито-

го Ховардом метода к одной из задач теории массового

обслуживання.

Можно надеяться, что данная книга будет с интере-

сом встречена советскими читателями и поможет даль-

нейшему развитию динамического программирования

как в теоретическом, так и вычислительном аспектах.

ПРЕДИСЛОВИЕ

В основу данной монографии была положена диссер-

тация, представленная отделению электротехникн Масса-

чусетсского технологического института (МТИ) в нюне

1958 г. В книге используется большинство результатов

этого исследования, дается его дальнейшее развитие, а

также приводится достаточный вводный материал, что

позволит интересующемуся читателю с техническим об-

разованием полностью понять существо дела.

Появление предлагаемой работы стимулировалось

широко распространенным интересом к динамическо-

му программированию как методу решения последова-

тельных задач. Этот материал был использован в про-

грамме аспирантского курса по исследованию операций

и проектированию систем, предлагавшейся на отделе-

нии электротехники МТИ, и, следовательно, рассчитан,

прежде всего, на аспирантов. Мы надеемся, однако, что

он может быть использован и в качестве факультатив-

ного курса для учащихся высших учебных заведений,

и как справочное пособие для специалистов, интересую-

щихся моделированием систем с помощью марковских

процессов.

Диссертация, положенная в основу этой работы, не

могла быть написана без советов и поддержки профес-

соров Филиппа М. Морзе и Джорджа Е. Кимбэлла.

Профессор Морзе пробудил мой интерес к этой обла-

сти, а профессор Кимбэлл направлял мои размышления

над основными задачами, давая бесчисленное количест-

во полезных советов. Были чрезвычайно полезны также

беседы с профессорами Самуэлем Д. Масоном и Бер-

нардом Видроу и доктором Джеромом Д. Хернитером.

Окончательный текст был внимательно просмотрен

доктором Робертом Л. Баррингером, которому я выра-

7

жаю глубокую признательность. Он и его коллеги по

Группе исследования операций фирмы Ацвиг О. И\Ше,

[1с. проявляли постоянное внимание к этой работе и

оказывали ей поддержку.

Эта работа выполнена при участии Вычислитель-

ного центра МТИ в Кэмбридже, шт. Массачусетс, и при

поддержке Научно-исследовательской лаборатории по

электронике.

Кэмбридж, шт. Массачусетс Рональд А. Ховард

Февраль, 1960

ВВЕДЕНИЕ

Инженеру, проектирующему системы, или специали-

сту по исследованию операций часто приходится стро-

ить модели работающих систем, особенностью которых,

как правило, являются вероятностный характер поведе-

ния и возможность принятия решений. Поэтому следует

ожидать, что окончательная модель будет слишком

сложна для аналитического рассмотрения. Именно так

обстояло дело с большинством предложенных ранее мо-

делей. Развитие теории динамического программирова-

ния Р. Беллманом {1] ободрило занимающихся исследо-

ванием сложных систем, но скоро обнаружилось, что

она позволяет скорее фоомулировать задачи, чем HX

решать. Казалось бы вполне разумные модели часто

приводили к большому объему вычислений, который не

выполним даже при современном уровне развития вы-

числительной техники.

В данной работе предлагается аналитическая мо-

дель процесса принятия решений, которая будет как до-

статочно общей, так и осуществимой с точки зрения вы-

числений. Для описания работы систем используются

марковские процессы, а для оптимизации, подобно дн-

намическому программированию, —метод итераций.

В гл. 1 рассматриваются марковские процессы с дис-

кретным временем, а в последующих главах эга модель

обобщается. В гл. 2 вводится понятие экономических

доходов, а в гл. 3—возможность принятия решения.

В гл. 4 рассматривается итерационный метод принятия

решения для процессов с единственным эргодическим

классом, после чего в гл. 5 приводятся примеры. В гл. 6

рассматривается случай нескольких эргодических клас-

сов, а в гл. 7 модель распространяется на случай, ког-

да имеет место переоценка будущих доходов. В гл. 8

9

все полученные результаты обобщаются на случай мар-

ковских процессов с непрерывным временем. Наконец,

в гл. 9 содержится несколько заключительных замеча-

НИЙ.

К сожалению, характер данной работы не позволяет

рассмотреть задачи определения оптимального решения

в терминах линейного программирования. Специалисты

по линейному программированию во многих случаях

смогут увидеть знакомые конструкции в линейных фор-

мах, с которыми мы будем иметь дело.

ГЛАВА 1

МАРКОВСКИЕ ПРОЦЕССЫ

При изучении сложных систем полезной математиче-

ской моделью является марковский процесс. Основными

для марковских процессов являются понятия состояния

системы и перехода из одного состояния в другое. Си-

стема находится в некотором состоянии, если она пол-

ностью описывается значениями переменных, которые

задают это состояние. Система совершает переход из

одного состояния в другое, если описывающие ее пере-

менные изменяются от значений, задающих одно состоя-

ние, на значения, которые определяют другое.

Наглядным примером марковского процесса может

служить поведение лягушки в пруду с кувшинками. Вре-

мя от времени лягушка перепрыгивает < одного листа

кувшинки на другой согласно «желанию» в данный мо-

мент. Состоянием системы является номер листа, зани-

маемого лягушкой в данное время, переходом — ее пры-

жок. Если число листьев конечно, тогда мы имеем про-

цесс с конечным числом состояний. Ограничимся рас-

смотрением только таких процессов.

Если сосредоточить внимание лишь на переходах

системы ‘из одного состояния в другое и точно их пере-

нумеровать во времени, то будет удобно представить

себе изменения системы как процесс с дискретным вре-

менем.

Если рассматривать случайное время между перехо-

дами, то можно считать, что система описывается про-

цессом с непрерывным временем. Этот случай будет ра-

зобран в гл. 8.

Для изучения процессов с дискретным временем

нужно описать вероятностную природу переходов. Удоб-

И

но принять, что время между переходами постоянно.

Предположнм, что существует М№ состояний, перенуме-

рованных числами от 1 до №. Если работа системы опи-

сывается простым марковским процессом, то вероятность

ее перехода из состояния { в состояние } в течение сле-

дующего интервала времени является функцией только

гии не зависит от поведения системы до момента ее

попадания в состояние i. Другими словами, можно ввес-

ти набор условных вероятностей (р;;] того, что система,

находящаяся сейчас в состоянии #, после очередного пе-

рехода окажется в состоянии ]. Так как она обязательно

должна попасть в некоторое состояние после этого пере-

хода, то

м

У р:; = 1.

j=l

Здесь учитывается и вероятность р:; того, что система

останется в состоянии #. Так как р;; являются вероятно-

CTAMH, TO

О=р,;, < 1.

ПРИМЕР С ИГРУШЕЧНЫХ ДЕЛ МАСТЕРОМ,

ВЕРОЯТНОСТИ СОСТОЯНИЙ

Очень простой пример марковского процесса с дис-

кретным временем определенного выше типа можно

представить себе в виде процесса изготовления игру-

шек.

Игрушечных дел мастер открывает новое производ-

ство игрушек. Он может находиться при этом в одном

из двух состояний. Первое состояние — если игрушка,

которую мастер сейчас делает, получит большой спрос

у публики. Второе состояние — если игрушка не найдет

спроса. Предположим, что если мастер находится в со-

стоянии 1, то в 50% случаев к концу следующей недели!

онв нем и останется и, соответственно, в 50% неудачных

случаев он переходит в состояние 2.

Будучи в состоянии 2, мастер экспериментирует с но-

выми игрушками и с вероятностью */, может вернуться

через неделю в состояние 1 или с вероятностью ‘],

' Автор предполагает, что мастер выпускает каждую неделю

одну новую игрушку (Прим. перев.)

12

Так как рекуррентно имеем:

x (1) 2 (0) P,

x (2)—= 2 (1) P= (0) P*,

x (3)= 7 (2) P= 2 (0) PS,

то общес выражение примет вид

л (п) = л (0)Р”, п —=0, 1,2,... (1.4)

Итак, лутем умножения справа вектора начальных ве-

роятностей (0) Ha л-ю степень матрицы переходов Р

можно найти вектор вероятностей того, что система зани-

мает каждое из своих состояний после п переходов.

Для иллюстрации этих соотношений применим их к про-

цессу изготовления игрушек. Если маслер начинает с удач-

ной игрушки, то т, (0) =1 и х, (0) =0, так что х (0) =

—[10]. Прльзуясь уравнением (1.3), получим

|

л(И=лФР= [10] i =[5 =].

-5 5

После одной недели равновероятно, что мастер добьется

успеха иля потерпит неудачу. После двух недель

11

on ГЕ 112 21 fou

пря Р- [53| |: з|=[05|

так что более вероятно, что мастер потерпит неудачу.

После трех недель л (3) = л(2)Р = [ых МИ, т. е. ве.

200 200

роятности пребывания системы в каждом состоянии не-

много отличаются от соответствующих значений, получен-

ных после двух недель работы. Так как

89 111

200 200

1 wB9IP

250 250

то вектор л (3) можно было бы получить непосредственно

из выражения л(3)—< (0) Р°.

Интересная закономерность выявляется, когда мы вы-

числим =, (72) в зависимости от д, как показано в табл. 1.1.

14

ps —

Таблица 1.1

Вероятности последовательных состояний мастера,

начавшего с удачной игрушки

п 0 1 2 3 4 5

т. (п) 1 0,5 | 0,45 | 0,445] 0,4445 |0,44445 |...

п (п) 0 0,5 |0,55 |0,555| 0,5555 | 0,55555 |...

Из этой таблицы видно, что к, (й) приближается к “/.,

а т. (п) —к ‘°/., когда п неограниченно возрастает. Если

мастер начинает с неудачной игрушки, так что т, (0) =0,

а т, (0) =1, то таблица для к; (п) принимает вид табл. 1.2.

Таблица 1.2

Вероятности последовательных состояний мастера,

начавшего с неудачной игрушки

nt | 0 } 2 3 4 5 ..

п; (п) 0 0,4 | 0.44 10,444] 0,4444 | 0,44444 |...

па (п) | 0,6 | 0,56 |0.556] 0,5556 | 0,55556 |...

В этом случае т,(п) также приближается к ‘4/9, a

т, (п) —к 5/5 с ростом п. Следовательно, после большого

числа переходов вероятности занимаемых состояний ста-

новятся независимыми от начального состояния системы.

Многие марковские процессы обнаруживают это свой-

CTBO.

Будем называть эргодическим всякий марковский

процесс, для которого предельное распределение веро-

ятностей состояний не зависит от начальных условий.

Будем исследовать в дальнейшем также такие марков-

ские процессы, для которых вероятности состояний, за-

нимаемых после болышого числа переходов, зависят OT

начального состояния системы.

Для эргодического марковского процесса мы можем

определить величину *; как вероятность того, что система

находится в {-м состоянии после большого числа переходов

15

(или шагов). Вектор-строка' л с компонентами к; будет,

следовательно, пределом последовательности векторов

л (п), когда п стремится к бесконечности; он называется

вектором предельных, или финальных, вероятностей со-

стояний. Из соотношения (1.3) следует, что вектор п

должен удовлетворять уравнению

= xP, (1.5)

причем сумма компонент вектора л должна быть равна 1

N

у, ti 1 . (1 .6)

=

Можно использовать уравнения (1.5) и (1.6) для на-

хождения предельных вероятностей состояний любого

процесса. В примере с игрушечных дел мастером урав-

нения (1.5) принимают вид

i 2 1 3

Mabe W=SAtse™

а уравнение (1.6) переходит в ®- т, =1.

Эти три уравнения для двух неизвестных м, и т, имеют

единственное решение т, =—“/, к,==‘/,. Эти значения

являются, конечно, теми же предельными вероятностями

состояний, которые были получены при рассмотрении

табл. 1.1 и 1.2. Во многих приложениях предельные

вероятности являются единственными интересующими нас

величинами.

Мастеру, по-видимому, достаточно знать, что */э всех

выпускаемых им игрушек будут удачными, а оставшие-

ся 5/э» — неудачными. Трудности, возникающие при на-

хождении предельных вероятностей, состоят в том, что

необходимо решать систему № линейных алгебраиче-

ских уравнений.

Нужно помнить, однако, что величины т; хорошо опн-

сывают поведение процесса только после достаточно

большого числа переходов, когда исчезает влияние его

начального состояния. В следующем разделе более де-

тально рассмотрим поведение процесса в течение пере-

ходного периода, когда вероятности состояний прибли-

жаются к своим предельным значениям.

'л(п) и л — единственные векторы-строки, которые. мы рас-

сматриваем в этой работе; другие векторы будут векторами-столб-

цамн.

16

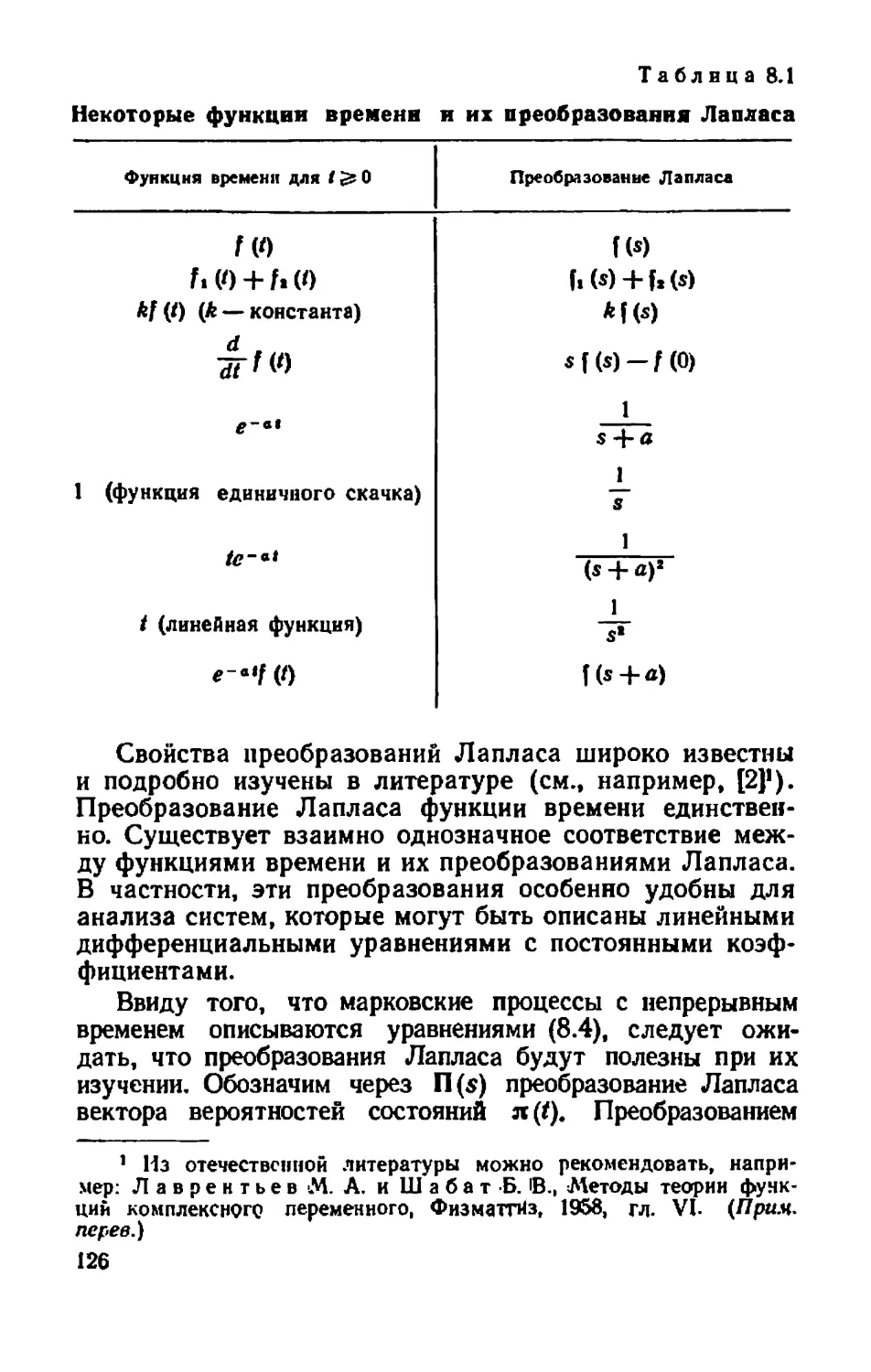

Найдем г-преобразования типичных функций времени,

которые нам скоро понадобятся. Рассмотрим сначала функ-

цию единичного скачка

1 п=0, 1,2, 3,...

= 0 л<0.

Ее г-преобразованием является

(ад= У) Ки) г" 1-22... или 1(2) = —

1—#=°

п=о

В случае геометрической прогрессни, когда |(п)==а”,

mia n=O

со со

, 1

ка ед" = У г)" wm Пе.

п=0 a=0

Заметим, что если

со

7 (2) = у а"2",

a=0

TO

OO

d п-1

а=1(г) =). па"?

a=0

И

non > 4. Шер! Ц

yy ra г = f(zZj=2z5 => (1 — az)* *

a=0

Таким образом, путем дифференцирования мы нашли,

что 2-преобразованием функции | (п) = па” является выра-

42

жение (2) = пел. Этот и другие легко выводимые

результаты сведены в табл. 1.3 г-преобразований. В част-

ности, заметим, что если функция времени } (п) с преоб-

pa30BaHHem f(z) сдвигается вправо на единицу, т. е. пере-

ходит в [(п--1), то преобразованием последней будет

Уи ог" У та" Ца) РО

п=0 т=|

18

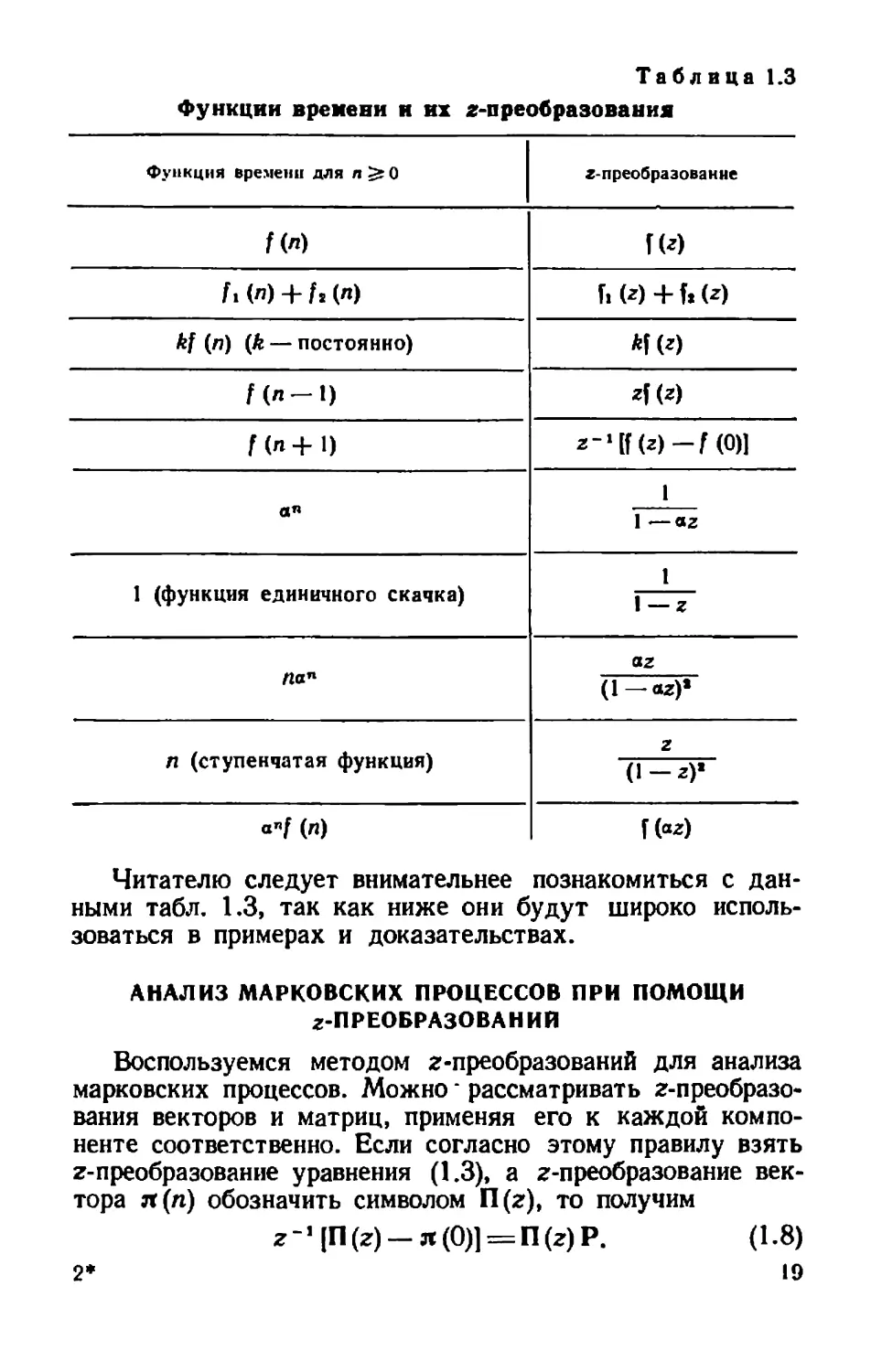

Таблица 1.3

Функции времени и их 2-преобразования

Фуикция времени для п > 0 2 преобразование

f (n) j (z)

hy (rn) + fe (2) Ь (2) + fs (z)

kf (n) (& — постоянно) Rf (2)

f(a—}) 21 (2)

f (n+ 1) z-' f(z) -—F ©]

1

an l—az

1

1 (функция единичного скачка)

1—2

az

л (ступенчатая функция) Goar

anf (n) f (az)

Читателю следует внимательнее познакомиться с дан-

ными табл. 1.3, так как ниже они будут широко исполь-

зоваться в примерах и доказательствах.

АНАЛИЗ МАРКОВСКИХ ПРОЦЕССОВ ПРИ ПОМОЩИ

=-ПРЕОБРАЗОВАНИЙ

Воспользуемся методом 2-преобразований для анализа

марковских процессов. Можно ` рассматривать 2-преобразо-

вания векторов и матриц, применяя его к каждой компо-

ненте соответственно. Если согласно этому правилу взять

=-преобразование уравнения (1.3), а 2-преобразование век-

тора л (п) обозначить символом П(=), то получим

2-'|П(2) — м (0) =П(2)Р. (1.8)

2* 19

После приведения подобных членов

П (2) — 2П (>) Р=х 0),

П (2) (1— 2P)== x (0)

найдем П (2) —=л (0) (1—2Р)-"'. (1.9)

В этом выражении Г есть единичная матрица. Преобра-

зование вектора вероятностей состояний!, таким образом,

равно начальному вектору вероятностей состояний, умно-

женному справа на обратную к {—2Р матрицу, которая

всегда существует*.

Заметим, что решение всех задач, связанных с пере-

ходным периодом, содержится в матрице (1 — гР)-'. Для

того чтобы получить полное решение любой такой задачи,

нужно просуммировать строки матрицы (1 — 2Р)-* с весами,

равными начальному распределению вероятностей, и взять

затем обратное преобразование от каждой компоненты

получившегося в результате вектора.

Исследуем задачу игрушечных дел мастера при помощи

2-преобразования. В этом случае

1 1-

р 22

23|

55

1—2 —5 2

так что (I— =Р) = о 4

5 1—2

и

— 3 ' —

1—2 > 2

1 1

py -1 (1 —4(1—q52) (1 —2z) (1-0)

OR = 2 |

= 2 l— zz

1

(т: въ) |

' Под вектором вероятностей состояний понимается векторная

функция времени Х (п). (Прим. перев.)

? При условин, что |2|<1. (Прим. перев.)

20

Каждый элемент этой матрицы является функцией от 2

и может быть представлен в виде суммы двух слагаемых

со знаменателями (1—2) и (1 — г)

10

[4 5 _5. _5 |

9 9. 9 9

[=e Tt ' => Г.

— "TO — 10

] — zP)-!=— ’

( ) 4 _ 4 5 4

9 9 9. 9

[= Г. 1. =! JI

| 10 7 ~ 107 |

4 5 $ _5

__ а 1 9 9 ] 9 9

|4 4 4

9 #49 1—0 2 9 9

Пусть Н (п) будет обратным преобразованием этой мат-

рицы, полученным при помощи ее поэлементного обраще-

ния. Тогда, пользуясь табл. 1.3, можно записать

4

ote

5 $ _5

9 9 ral 9 9

ни =| 4 5 |+(%5) | 4 |

9 9 9

9

Поэтому, взяв обратное преобразование уравнения (1.9),

найдем

л (п) =л(0)Н (п). (1.10)

Из сравнения полученного результата с уравнением (1.4)

видно, что Н (п) =Р”". Это равенство позволяет выписать

выражение для п-х степеней матрицы вероятностей пере-

ходов в конечной форме. Следовательно, вектор вероят-

востей состояний в момент п можно найти путем умно-

жения справа начального вектора вероятностей состояний

на соответствующую матрицу Н (п). Элемент {-й строки и

[-го столбца матрицы Н (п) представляет собой вероятность

того, что система, находящаяся в состоянии i B момент

п —0, займет состояние | в момент п. Если в начале ра-

боты мастер находился в состоянии 1, т. е. л (0) =[1 0], то

21

x(n)= [> = |+(0) [= —+| Или к, (п) = +

+ 3 ()". к, (п) = — > (4)

Заметим, что м, (и) и м, (п) представляют собой точные

аналитические выражения вероятностей состояний, содер-

жащихся в табл. 1.1 и вычисленных при помощи умноже-

ния матриц. Заметим далее, что если п неограниченно

возрастает, то т, (п) стремится к “/, и п,(п)—к “/,, T. €.

они приближаются к предельным вероятностям состояний

процесса.

Если мастер начинает из состояния 2, т. е. л (0) =

— [01], то л (п) = [= э|+(%)"[- 3 5, так что

44 (Ея от 4 ИЕ \" .

п, (п) — 5. + (ae) и к, (и) = 9“ Н-(ч6) ‚ Эти вы

ражения являются аналитическими представлениями для

величин из Табл. 1.2. Снова можно видеть, что с ростом п

вероятности состояний приближаются к предельным веро-

ятностям процесса.

Относительно вида матрицы Н(п) можно сделать не-

которые общие заключения. Во-первых, из составляющих

ее слагаемых по крайней мере одно всегда будет стоха-

стической матрицей, которая соответствует члену матрицы

(1 — #Р)-* с множителем вида > Это утверждение эк-

вивалентно тому, что определитель матрицы 1 —2Р рав-

няется нулю при 2==1 или что стохастическая матрица

всегда имеет по крайней мере одно собственное значение,

равное единице. Если процесс эргодичен, то среди матриц,

составляющих Н(п), точно одна будет стохастической.

Более того, строки последней будут равны между собой

и каждая из них будет вектором предельных вероятностей

состояний процесса. Назовем это слагаемое матрицы Н (п)

стационарной составляющей и, так как оно не зависит

от п, обозначим символом $.

Оставшиеся слагаемые матрицы! Н(п) образуют пе-

реходную составляющую, так как они описывают пове-

дение процесса в переходный период. Эти слагаемые

являются матрицами, умноженными на коэффициенты

' Их в общем случае может быть несколько. (Прим.

перев.)

22

вида а”, пап, п?а” и т. д. Естественно, что величина

|“| не должна превышать 1, в противном случае ком-

поненты вектора вероятностей неограниченно возрастали

бы, что, очевидно, невозможно.

Переходной составляющей матрицы Н(п) соответ-

ствуют (что является обычным для марковских процес-

сов) убывающие по геометрической прогрессии слагае-

мые компонент вектора вероятностей состояний. УЧчи-

тывая ее зависимость от п, эту переходную составляю-

щую можно обозначить символом Т(п). Ввиду того, что

для эргодического процесса |а| всегда меньше 1, пере-

ходная составляющая становится бесконечно малой

с ростом п. Матрицы, которые образуют Т(п), интерес-

ны еще тем, что сумма их элементов по каждой строке

равна нулю. Переходные составляющие должны в сум-

ме давать ноль, так как их можно рассматривать как

возмущения, накладывающиеся на предельные вероят-

ности состояний. Матрица, сумма элементов вдоль каж-

дой строки которой равна нулю, называется дифферен-

циальной. Из всего сказанного для эргодического про-

цесса имеем

H (n) =S-+T(n), (1.11)

где $ — стохастическая матрица, каждая строка которой

равна вектору предельных вероятностей, а Т(7) — сум-

ма некоторого числа дифференциальных матриц с ко-

эффициентами, убывающими со скоростью геометриче-

ской прогрессии, когда п неограниченно растет.

НЕВОЗВРАТНЫЕ СОСТОЯНИЯ. ЭРГОДИЧЕСКИЕ КЛАССЫ.

ПЕРИОДИЧНОСТЬ

Воспользуемся методом г-преобразований для анали-

за типичных случаев поведения марковских процессов.

В примере с игрушечных дел мастером система после

большого числа переходов может с ненулевой вероятно-

стью попасть в одно из двух рассматриваемых состоя-

ний. Однако даже для эргодических процессов может

случиться так, что предельные вероятности некоторых

состояний будут равны нулю. Такие состояния называют-

ся невозвратными— попадание в них невозможно после

достаточно большого числа переходов.

23

состояния 1 равна нулю, т. е. наше утверждение о том,

что оно является невозвратным, справедливо. Предель-

ные вероятности могут быть определены из уравнений

(1.5) и (1.6) ранее описанным способом.

Из невозвратного состояния система необязательно

должна перейти в поглощающее. Она может покинуть

невозвратное состояние и попасть в некоторое множест-

во сообщающихся состояний, внутри которого она будет

бесконечно совершать переходы и никогда из него не

выйдет. Такое множество состояний называется эргоди-

ческим классом марковского процесса. Каждый марков-

ский процесс должен иметь по крайней мере один эрго-

дический класс. При наличии точно одного эргодиче-

ского класса марковский процесс должен быть эргоди-

ческим. Действительно, независимо от начального со-

стояния системы, описываемой таким процессом, она

в конце концов попадает в этот класс и будет совер-

шать переходы между его состояниями. Однако если

процесс имеет два или несколько эргодических классов,

то свойство эргодичности не выполняется, ибо если си-

стема выходит из какого-либо состояния одного клас-

са, то она будет продолжать совершать переходы внутри

него и никогда не попадет в другой класс состояний.

В этом смысле каждый эргодический класс является

обобщенным поглощающим состоянием: попав в него

однажды, система не может его покинуть. Невозвратные

состояния теперь можно рассматривать как такие, кото-

рые система занимает до тех пор, пока не попадет в один

из эргодических классов.

Возможность существования нескольких эргодических

классов заставляет уточнить определение стационарной

составляющей $ матрицы Н\(п). Так как предельное рас-

пределение вероятностей зависит теперь от того, какое

состояние системы было исходным, строки стохастической

матрицы $ не будут больше равны между собой. Точнее,

-я строка матрицы $ представляет собой предельное рас-

пределение вероятностей, которое установится в том слу-

чае, если система отправляется из {-го состояния. Элементы

-й строки матрицы Т (7), как и прежде, порождают пе-

реходные слагаемые компонент вектора вероятностей со-

стояний, если { — начальное состояние.

Рассмотрим очень простой процесс с тремя состояниями

и двумя эргодическими классами, описываемый матрицей

25

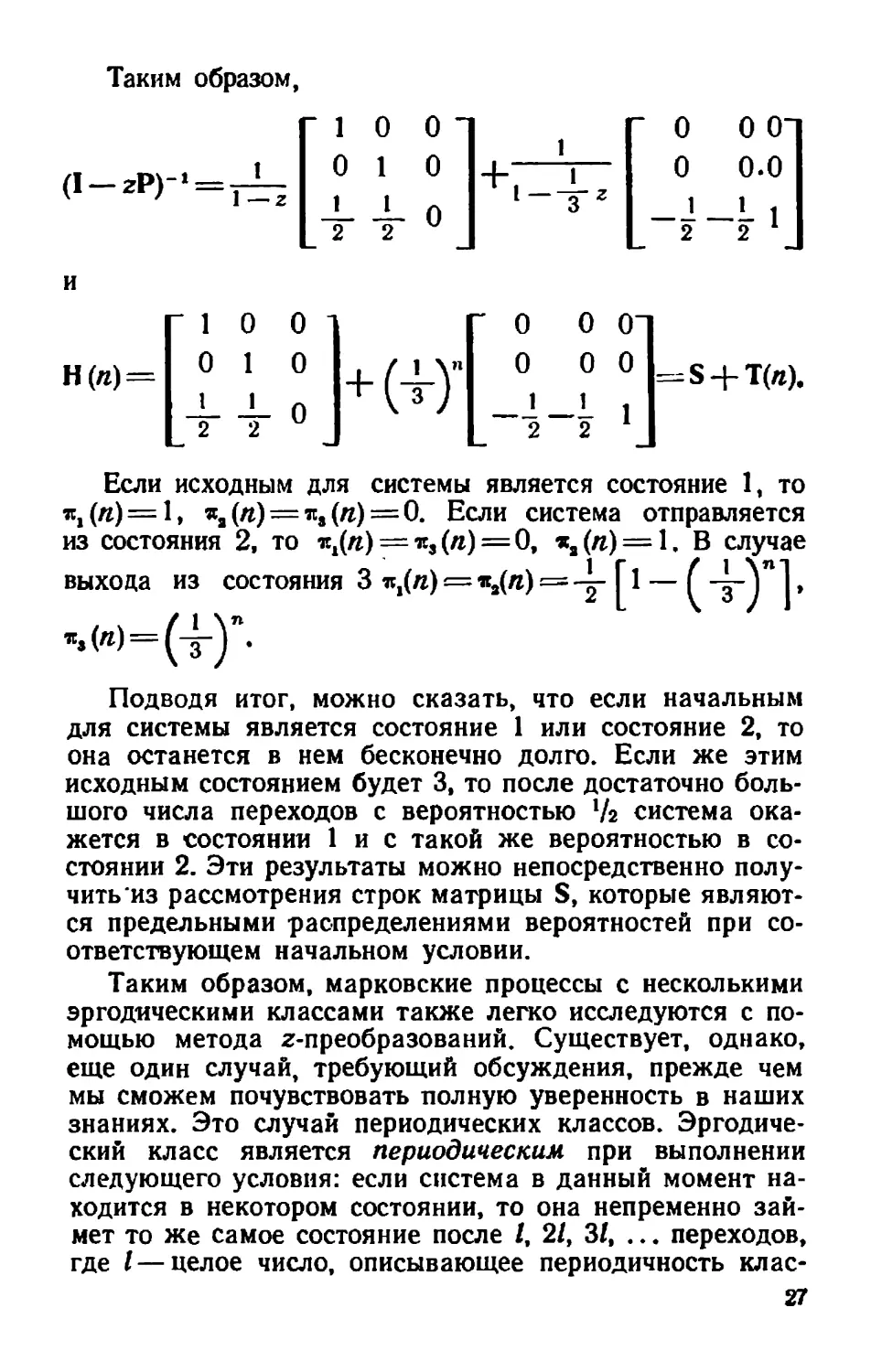

Таким образом,

10 0 | о 00

а ото |+4— 5 о 0.0

|| 0 ео

= > 2—5

И

10 0 0 00

mofo 1 oe Lecgyf 9 ob saan

zy 0 5—2 !

Если исходным для системы является состояние 1, то

т, (п) =1, *, (п) = т, (п) =0. Если система отправляется

из состояния 2, то т,(п) =т,(п) =0, *, (п) =1., В случае

выхода из состояния 3 ®(й) = т.(п) = [1 — (=) ,

3

1 \7

Ts ")= (= .

Подводя итог, можно сказать, что если начальным

для системы является состояние | или состояние 2, то

она останется в нем бесконечно долго. Если же этим

исходным состоянием будет 3, то после достаточно боль-

шого числа переходов с вероятностью '/ система ока-

жется в состоянии |1 и с такой же вероятностью в со-

стоянии 2. Эти результаты можно непосредственно полу-

чить‘из рассмотрения строк матрицы $, которые являют-

ся предельными распределениями вероятностей при со-

ответствующем начальном условии.

Таким образом, марковские процессы с несколькими

эргодическими классами также легко исследуются с по-

мощью метода г-преобразований. Существует, однако,

еще один случай, требующий обсуждения, прежде чем

мы сможем почувствовать полную уверенность в наших

знаниях. Это случай периодических классов. Эргодиче-

ский класс является периодическим при выполнении

следующего условия: если система в данный момент на-

ходится в некотором состоянии, то она непременно зай-

мет то же самое состояние после I, 21, З[, ... переходов,

где {— целое число, описывающее периодичность клас-

27

Эти выражения представляют собой те же самые ре-

зультаты, которые мы получили раньше интуитивно.

Как интерпретировать матрицы $ и Т(п) в этой за-

даче? Матрица Т(п) содержит слагаемые, которые не за-

тухают с ростом п, а наоборот, продолжают неопреде-

ленно колебаться. С другой стороны, эта матрица все же

может рассматриваться как возмущение предельных ве-

роятностей определяемых матрицей $. Эти предельные

вероятности лучше всего интерпретировать как вероят-

ности того, что система будет обнаружена в каждом из

своих состояний в случайный момент в будущем.

Для периодических процессов первоначальное толко-

вание предельных вероятностей не пригодно, так как мы

знаем состояния системы во все будущие моменты'. Од-

нако во многих практических случаях интерпретация

со случайным временем, данная выше, является логич-

ной и полезной. В дальнейшем предельные вероятности

периодического марковского процесса употребляются

только в этом смысле. Между прочим, если для нахож-

дения предельных вероятностей воспользоваться уравне-

ниями (1.5) и (1.6), то т, =т,= 1. соответственно наше-

му толкованию.

Мы рассмотрели, таким образом, поведение марков-

ских процессов, используя метод =-преобразований. Этот

подход интересен тем, что позволяет обойти трудности,

которые возникают вследствие кратности собственных

значений стохастических матриц. Многие другие изящ-

ные исследования марковских процессов, основанные на

теории матриц, заметно усложняются этими трудностя-

ми. Структура метода преобразований может быть бо-

лее глубоко понята, если обратиться к работам, в кото-

рых модели марковских процессов были представлены

в виде сигнальных граф. Однако такой подход лежит

вне данного исследования; с ним можно ознакомиться

по работам {3 и 4]. В следующей главе описываются

марковские процессы с доходами, которые система при-

носит при переходе из одного состояния в другое.

' Состояния системы во все будущие моменты временн извест-

ны лишь в том понимании периодических классов, которые им дает

автор, однако метод 2-преобразований и интерпретация со слу-

чайным временем допустимы н в более общем случае (см. прим.

на стр. 28). (Прим. перев).

29

ГЛАВА 2

МАРКОВСКИЕ ПРОЦЕССЫ С ДОХОДАМИ

Предположим, что система, описываемая марковским

процессом с № состояниями, приносит доход в Г;; ДОЛ-

ларов, когда совершается переход из состояния Ё в с0-

стояние }- Назовем г;; «доходом» от этого перехода.

Множество доходов системы образует матрицу доходов

В с элементами /7;;. Доходы необязательно должны вы-

ражаться в долларах; они могут выражаться уровнями

напряжения, единицами продукции и любой другой фи-

зической величиной. Однако интерпретация доходов с

помощью денежных единиц, таких, например, как дол-

лары, очень ‘удобна в настоящей работе.

Марковский процесс теперь порождает последова-

тельность доходов, соответствующих переходам из одно-

го состояния в другое. Доход является, таким образом,

случайной величиной с распределением вероятностей,

управляемым вероятностными связями марковского про-

цесса. Вспоминая пример с лягушкой, представим себе

игру, в которой некто получает сумму денег в г;; еди-

ниц, если лягушка прыгает с листа & на лист ]. Отрица-

тельные значения г;; показывают, что игроку приходится

жертвовать некоторой суммой денег.

РЕКУРРЕНТНОЕ СООТНОШЕНИЕ ДЛЯ ДОХОДОВ

Одним из вопросов, который можно посгавить отнс-

сительно упомянутой игры, является следующий: каков

будет ожидаемый! выигрыш нгрока за п последующих

переходов. если лягушка находится в данный момент в

' Термин «ожидаемый» означает математическое ожидание,

или среднее. (Прим. перев.)

30

состоянии # (сидит на листе лилии х номером #)? Чтобы

ответить на этот вопрос, определим 9;(п) как полный

ожидаемый выигрыш (доход) за й последующих пере-

ходов, если в данный момент система находится в со-

стоянии 1.

Некоторые размышления над этим определением по-

зволяют написать рекуррентное соотношение

м

и; (п) =¥ Pasltastoj(n— 1)),

j=!

i=1,2,..., Nj 2z=1,2,3,... (2.1)

Еслн система совершает переход из состояния #

в состояние },.то игрок получит сумму г;; денежных еди-

ниц плюс полный ожидаемый доход, который система

«принесет», отправляясь из состояния jf, за оставшееся

на единицу меньшее число шагов.

Как видно из уравнения (2.1), для того чтобы по-

лучить полный ожидаемый доход, выигрыши от перехо-

да в состояние | должны быть просуммированы с веро-

ятностями р;; этого перехода.

Уравнение (2.1) может быть записано в виде

м м

vi (n= Pil ij +2 рим: (п — 1),

Г—1,2,..., М, И =1, 8, 3, ... (2.2)

Так что если величину 9; определить соотношением

N

gi = Yo pisris, i=l, 2, «ce „М, (2.3)

J=!1

то уравнение (2.1) примет вид

м

(п) —=4:-- у р: (п — 1),

|

i=l, 2,..., N, п =1, 28, 3,... (2.4)

Величину 9; можно рассматривать как ожидаемый

доход в момент выхода системы из состояния i. Будем

пазывать ее непосредственно ожидаемым доходом для

состояния й. В примере с прыгающей лягушкой 4: пред-

' В терминах динамического программирования 4: является

средним одношаговым доходом. (Прим. ред.)

31

ставляет собой величину, которую игрок ожидает полу-

чить при следующем прыжке лягушки, если в настоя-

щий ‘момент она находится на ‘листе лилии с номером

#. Запись уравнения (2.1) в виде (2.4) показывает, что

нет необходимости вводить в рассмотрение обе матри-

цы Ри К, чтобы определить ожидаемый доход в системе.

Необходимы только матрица Ри вектор-столбец 9 с №

компонентами g; Уменынение объема запоминаемых

Данных является существенным, когда сложные задачи

должны решаться на цифровых вычислительных маши-

нах.

В векторной форме уравнение (2.4) может быть за-

лисано в виде

у (п) =9--Ру(п —1), п=1,2, 3,..., (2.5)

где у(п) — вектор-столбец с № компонентами о; (п), назы-

ваемый вектором полных доходов.

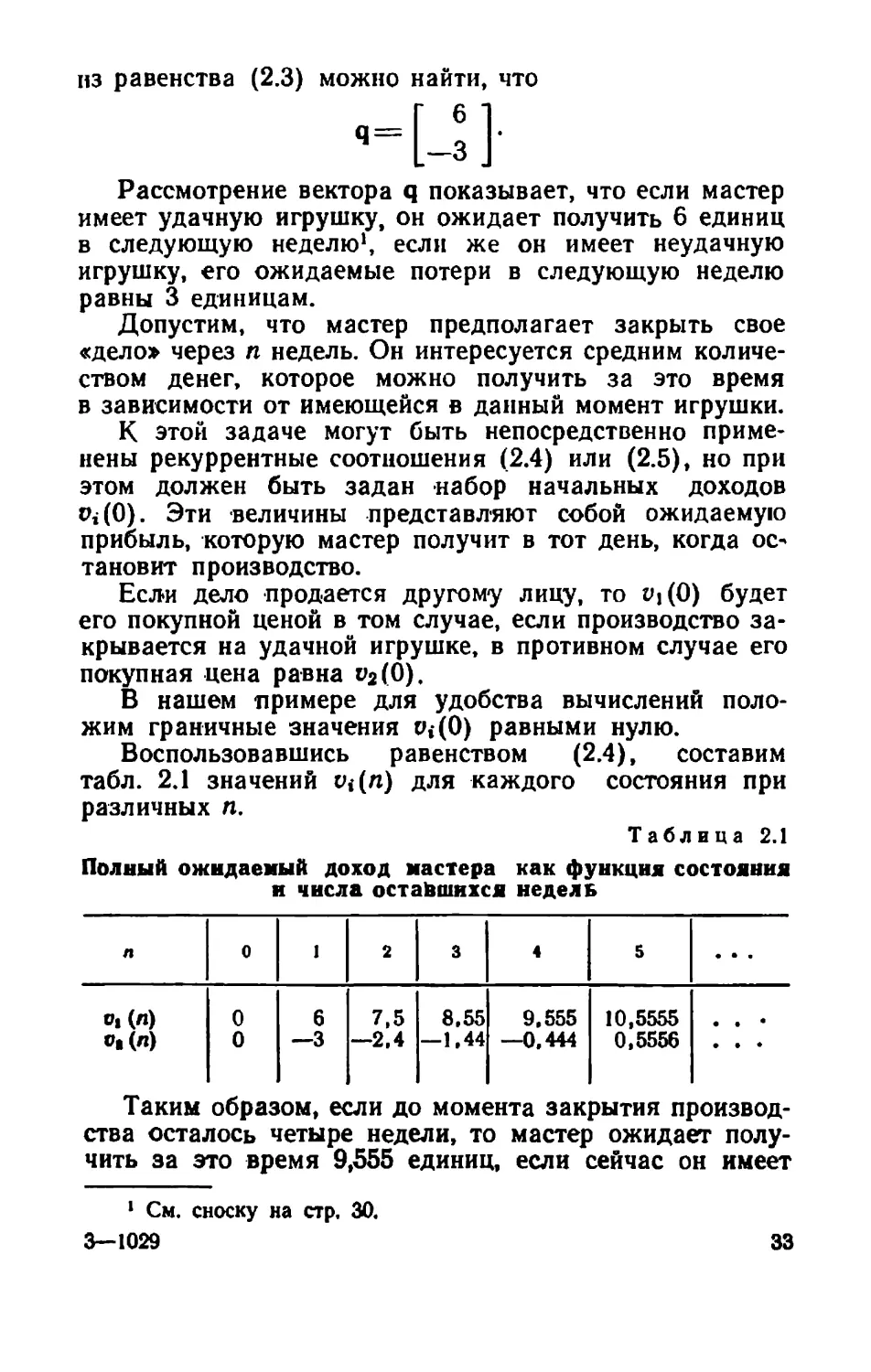

ПРИМЕР С ИГРУШЕЧНЫХ ДЕЛ МАСТЕРОМ

Чтобы рассмотреть вопрос об ожидаемом доходе бо-

лее детально, дополним задачу игрушечных дел мастера

структурой дохода. Предположим, что если мастер име-

ет удачную игрушку (система находится в состоянии 1)

н на следующей неделе сделал не менее удачную иг-

рушку (система переходит из состояния 1 в состояние 1),

то за эту неделю он получает доход в 9 единиц (воз-

можно 900 долл.). Таким образом, ги, равно 9. Если

неделя закончилась переходом от неудачной игрушки

к неудачной же (из состояния 2 в состояние 2), то мас-

тер теряет 7 единиц, или /722= —7. Наконец, если не-

удачная игрушка сменилась удачной или наоборот, то

заработок измеряется тремя единицами, так Что Ги ==

=/›2=8. Матрица доходов приобретает вид

9 3

в [3—2

Учитывая, что

__ [0,5 0,5

~ 10,4 0,6

32

низ равенства (2.3) можно найти, что

[3]

Рассмотрение вектора 4 показывает, что если мастер

имеет удачную игрушку, он ожидает получить 6 единиц

в следующую неделю!, если же он имеет неудачную

игрушку, его ожидаемые потери в следующую неделю

равны 3 единицам.

Допустим, что мастер предполагает закрыть свое

«дело» через п недель. Он интересуется средним количе-

ством денег, которое можно получить за это время

в зависимости от имеющейся в данный момент игрушки.

К этой задаче могут быть непосредственно приме-

нены рекуррентные соотношения (2.4) или (2.5), но при

этом должен быть задан набор начальных доходов

9: (0). Эти величины представляют собой ожидаемую

прибыль, которую мастер получит в тот день, когда ос-

тановит производство.

Если дело продается другому лицу, то 9:(0) будет

его покупной ценой в том случае, если производство за-

крывается на удачной игрушке, в противном случае его

покупная цена равна 92(0),

В нашем примере для удобства вычислений поло-

жим граничные значения 9;(0) равными нулю.

Воспользовавшись равенством (2.4), составим

табл. 2.1 значений 9;(п) для каждого состояния при

различных п.

Таблица 2.1

Полный ожидаемый доход мастера как функция состояния

и числа оставшихся недель

п 0 1 2 3 4 5 ..

0: (п) 0 6 7,5 | 8,55) 9,555 | 10,5555 |...

9а (п) 0 —3 |—2,4 |-1,44 —0,444 | 0,5556 |...

Таким образом, если до момента закрытия производ-

ства осталось четыре недели, то мастер ожидает полу-

чить за это время 9,555 единиц, если сейчас он имеет

' См. сноску на стр. 30.

3—1029 33

наклона каждой из них равен 1. Особый интерес пред-

ставляет асимптотическое поведение полных доходов при

больших п.

АНАЛИЗ МАРКОВСКИХ ПРОЦЕССОВ С ДОХОДАМИ

ПРИ ПОМОЩИ 2-ПРЕОБРАЗОВАНИЙ

Изучим марковский процесс с доходами, используя

метод 2-преобразований. Обозначим вектором O(z) результат

применения 2-преобразования к вектору полных доходов

У (п), так что 9(2) —)Y' v(n) 2". Равенство (2.5) может

n=0

быть переписано в виде

у (п -|-- 1) =9- Ру(), п=0,1,2,... (2.6)

Если от этого равенства взять 2-преобразование, то

получим

2-"[0(z)— v(0)] =; 4+ Pole),

o(z) —v (0)= 2 q} 2Pa(2),

((— 2Р) о (2) = а у()

1—2

о (г) = (1—гР)-1а-Н 1 — 2Р)-*у (0). — (2.1)

Нахождение преобразования ©(2) требует обращения

матрицы (Т — 2Р), которая появляется также при опреде-

лении вероятностей состояний. Это неудивительно, так как

наличие дохолов не влияет на вероятностную структуру

процесса.

В задаче игрушечных дел мастера вектор У (0) равен

нулю, так что уравнение (2.7) сводится к

о (г) == (1 =Р)-14. (2.8)

Для процесса изготовления игрушек матрица (1 — zP)-*,

найденная раньше, имеет вид

4 5 5 _5

9 о 9 9

_ 1

(I—2P)"= 73] 4 5 44

“9 9 1 — 10 > 9 9

3* 35

Таким образом,

Пусть матрица Р(л) будет обратным преобразованием

от [2/(1 —2)] (1 — =Р)-*. Тогда

4 5. 5 5

9 9 9 9

10 1 \n

Е (1) = 4 5 +5 |1 — (<) ) 4 4

9 9 9 >

Согласно обратному преобразованию уравнения (2.8) вектор

полных Доходов У(п) равен Я(п)9, а так как q = ’

—3

voy! F-FE-C) [5]

Другими словами,

(п) = п + 3! — Go)" | о, (п) = п —э |1 — (®)" |

(2.9)

TO

Мы нашли, таким образом, аналитические выраже-

ния для полных ожидаемых доходов, которые система

«приносит», отправляясь из каждого состояния.

36

Уравнения (2.9) можно - использовать для составления

табл. 2.1 или построения рис. 2.1. Мы видим, что, когда й

становится очень большим, 9,(п) и 9.(п) мало отличаются

50 40

от 5. и п— 5 соответственно.

Асимптотические соотношения

о, (п) =п-+ №,

о, (п) =п— 5

являются уравнениями для асимптот, показанных на

рис. 2.1. Заметим, что в соответствии с полученным

ранее результатом при больших п V,(n)—ve(n) =10,

а тангенс угла наклона функций 9:(п) и 92(п) равен |

Эта величина численно равна среднему доходу за один

переход и в данном случае составляет 1. Если бы у мас-

тера оставалось много недель до закрытия производства,

то средняя выручка за неделю составила бы | единицу

за неделю. Назовем средний доход за переход при-

былью; в данном случае она равна 1 единице!.

ХАРАКТЕР ПОВЕДЕНИЯ ПОЛНОГО ОЖИДАЕМОГО ДОХОДА

ПРИ БОЛЬШИХ п

Для того чтобы определить величину полных ожи-

даемых доходов от процесса большой продолжительно-

сти, рассмотрим снова равенство (2.7):

о (2) = — (1— 2Р)-'4-- (1 2Р)-1у(0). (2.7)

| —

В гл. | было показано, что обратное преобразование мат-

рицы (Т-—=Р)-' можно представить в виде $--Т(п).

В этом выражении $ является стохастической матрицей,

{-я строка которой есть вектор предельных вероятностей,

если система отправляется из {-Го состояния, а Т(п) пред-

ставляет собой сумму дифференциальных матриц с убы-

'B отличне от компонент вектора 4, непосредственно ожн-

даемого за один шаг дохода, прибыль определяется как средний

(по числу оставшихся шагов п) ожидаемый доход за один шаг,

когда число оставшихся шагов достаточно велико. (Прим. перев.).

37

вающими по геометрической прогрессии коэффициентами.

Запишем это соотношение в виде

(] — 2P)-! = — +-$(2), (2.10)

где %(2) — г-преобразование от Т (п). Подставив равен-

ство (2.10) в (2.7), получим

2

9 = ьа- т, $ (да- т, $0) $(2) у).

(2.11)

Из этого равенства можно определить компоненты

вектора \(п). Члену [2/(1 — 2)*]$4 соответствует ступен-

чатая функция с высотой ступеньки $9. Разложение на

простые множители и раскрытие скобок показывают, что

член [2/(1 — 2)]% (2) 4 представляет собой скачок величи-

ной %(1)4 плюс геометрические члены, которые стремятся

к нулю, когда м неограниченно возрастает’. Слагаемое

(11 — 2)] $%(0) соответствует скачку величиной Sv (0),

а обратное преобразование %(2)у (0) представляет собой

геометрические компоненты, также стремящиеся к нулю

с ростом п.

' Если все корни уравнения Че! (1 — 2Р) =0 просты, то вели-

чину % (2) можно представить как сумму у, i , rae D; —

i

матрицы, не зависящие OT 2, аа; — некоторые константы, меньшие

единицы. Тогда

z } D; D,/(1 — 4;)

ругать .

i i

Обратное 2-преобразование дает

р; _ О; ап

у. | — а; 1— a, Г °

i

i

— az

О:

Совершенно ясно, что = = $ (1). Аналогичное paccyx-

6

i

дение можно провести в случае кратных корней. (Прим. ред.)

38

Таким образом, асимптотическая форма У(п), справед-

ливая при больших п, имеет вид

у (п) =1п$а-- $(1) 1-Е $% (0). (2.12)

Если определить вектор-столбец & с компонентами 2;

равенством & —=$4, то

v(n) = ng + 2(1)q + Sv (0). (2.13)

Компонента 5; вектора & равна сумме непосредственно

ожидаемых доходов 4;, взвешенных с предельными веро-

ятностями. Если система отправляется из состояния f,

то эти доходы определяются выражением

м

gi зн

=

Эта величина является также средним доходом за один

переход системы, если последняя отправляется из состоя-

ния фи ей предстоит проделать много переходов. Вели-

чину 2; можно назвать прибылью в {-м состоянии. Так как

все состояния одного и того же эргодического класса

имеют одинаковые строки в матрице $%, то все такие со-

стояния обеспечивают одинаковую прибыль. Если в системе

существует только один эргодический класс, так что она

эргодична, то все строки матрицы $ равны между собой

и равны вектору предельных вероятностей процесса м.

Отсюда следует, что в этом случае все состояния обеспе-

чивают одинаковую прибыль (назовем ее р) и что

м

8 — у, "9 (2.14)

1=1

Компоненты вектор-столбца % (1) 9--5$%(0) представляют

собой отрезки, отсекаемые асимптотами вектора v (7) Ha

координатной оси и (рис. 2.1) при н=0. Эти отрезки

определяются совместно переходным поведением процесса

$ (1) 3 и влиянием граничного условия $%(0). Назовем ве-

сом' величину и;, обозначающую отрезок, отсекаемый на

координатной оси асимптотой 9;(й). При больших п

0; (2) —=ng i+, i=], 2, wey М. (2.15)

' В дальнейшем этому названию будет дано объяснение. См.

также сноску на стр. 58. (Прим. ред.).

39

Если вектор-столбец с компонентами 9; обозначить через у,

так что У —= % (1)9-[ $%(0), то уравнения (2.15) при боль-

ших й переходят в

У(п) = ng У. (2.16)

Если система эргодична, то все д;=8, так что в

можно назвать прибылью процесса, а не прибылью со-

стояния. Теперь уравнения (2.15) при больших п примут

ВИД

о; (п) = па Но, #=1,2,..., М. (2.17)

Обращаясь для иллюстрации к задаче игрушечных дел

мастера, найдем

п [13 ! 5}

(1 — 2P)"* =|, 9 9 +- 9 9

94| 1102 _ 4 4

9 9 9 9

45 50 __ 50

9 9 81 81

Согласно (2.10) -- | 5 |, (1) = 40 401

99 81 81

Так как a=| 3 | TO e—Sa—| |

50 -

Так как v(0)=0, тт ч=%(1)9= to

~~ 9

Из уравнений (2.15) следует, что при больших п

5. (п) = п +2, v,(/2) — я — >,

как было установлено раньше.

Данная глава была посвящена анализу марковских

процессов с доходами. Особое внимание обращалось на

асимптотическое поведение функции полного ожидае-

мого дохода. Причины этого рассматриваются в ни-

жеследующих главах.

40

ГЛАВА 3

ПРОЦЕССЫ ПОСЛЕДОВАТЕЛЬНЫХ РЕШЕНИЙ.

РЕКУРРЕНТНЫЙ МЕТОД

Рассмотрение марковских процессов с доходами бы-

ло лишь шагом на пути к нашей цели. Этой целью

является изучение способов принятия решений в после-

довательных процессах, которые по своей природе яв-

ляются марковскими. В данной главе будет описан тип

рассматриваемых процессов и приведен метод опреде-

ления решения, основанный на рекуррентных соотноше-

HHAX.

ОПРЕДЕЛЕНИЕ СТРАТЕГИЙ

Задача об игрушечных дел мастере, которую мы рас-

сматривали, можег быть обобщена следующим образом.

Если мастер находится в состоянин |, он может пе-

рейти в состояние 1! или в состояние 2 в соответствии

с распределением вероятностей [р,;]=(0,5 0,5].

Полученное при этом вознаграждение будет соответ-

ствовать распределению доходов {1 ;]={9 3]. Если мастер

находится в состоянии 2, то соответствующими распре-

делениями вероятностей и доходов являются [рол = [0,4 0,6]

и [72] ={@—7]. Выше этот процесс был подробно изучен

и получен способ вычисления ожидаемого дохода для

любого числа шагов, предшествующих закрытию масте-

ром производства.

Предположим теперь, что в зависимости от обста-

новки мастер может действовать различными способа-

ми, которые изменят вероятности и Доходы, управ-

ляющие процессом. Например, если изготовленная иг-

рушка удачна, то для повышения спроса на нее он мо-

жет воспользоваться рекламой. Однако, так как за

41

рекламу приходится платить, то ожидаемые за неделю

доходы будут естественно ниже. Предположим, что

в случае рекламирования игрушки распределение веро-

ятностей для переходов из состояния | будет [р1]=

—=[0,8 0,2], а соответствующее распределение доходов

составит (г, ;]=[4 4]. Телерь, находясь в состоянии 1, ма-

стер может обойтись без рекламы или использовать ее.

Назовем эти возможности стратегиями и обозначим |

и 2 соответственно. Каждая стратегия имеет связанные

с ней распределения вероятностей и доходов для вы-

ходов из состояния |.

Будем отмечать стратегии в каждом состоянии индек-

сом Е сверху. Таким образом, для стратегии 1 в состоя-

нии 1 [р] =10,5 0,5], [| =19 3], для стратегии 2 в со-

стоянии 1 [2:;] == [0,8 0,2], [= 4].

В состоянии 2 также возможны несколько вариан-

тов. Увеличение затрат на ‘исследование повышаег

вероятность получения удачной игрушки, но при этом

возрастает и стоимость поебывания в данном состоянии.

При первоначальной стратегии в состоянии 2, которую

мы будем обозначать | и называть стратегией ограни-

ченных исследований, распределение вероятностей пе-

реходов было {р2;|=[0,4 0,6], а распределение доходов—

[2]={3 —7]. Цри усиленных исследованиях (стратегия

2), распределения вероятностей’ и доходов могли бы

быть, например, следующими: [р2;]=[0,7 0,3], [=

=[1 —19].

Понятие стратегии в системе с М состояниями иллю-

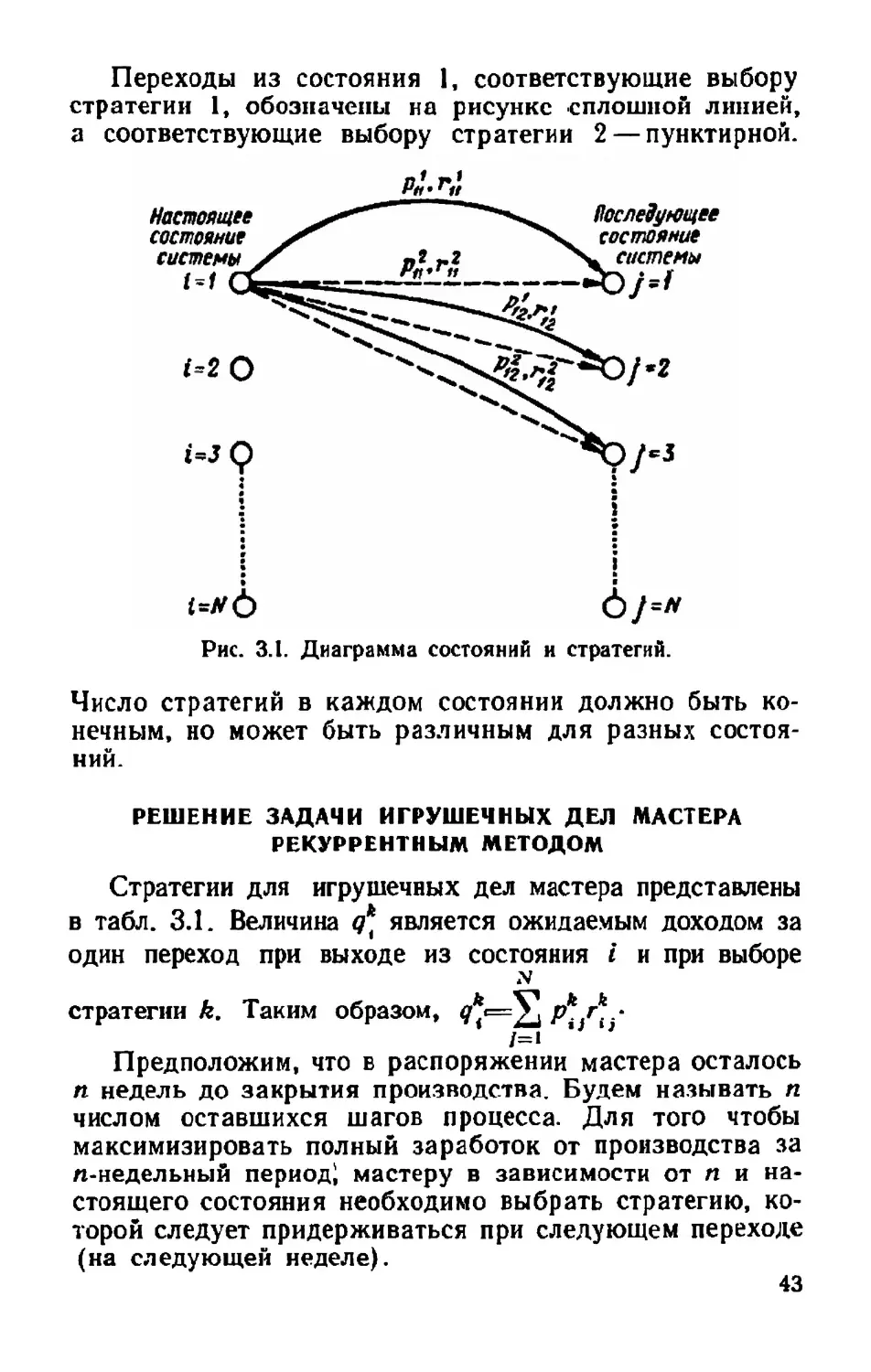

стрировано графически на рис. 3.1. На этой диаграмме

в первом состоянии допускаются две стратегии. Если вы-

бирается стратегия 1( =—=1), то переход из состояния 1

в состояние | будет иметь вероятность р!,, переход из

состояния 1 в состояние 2— вероятность ри„, из состояния

1 в состояние З— вероятность ру, и. т. Доходы, связанные

с этим переходами, будут соответственно ги, Г» Ги

т. Д.

Если в состоянии 1 выбирается вторая стратегия (Ё==2),

то вероятности и доходы будут

2 2 о 2 2 2

Pir Pyav eves Pin И Пр По.) Sine

42

Таблица 3.1

Исходные данные для задачи игрушечных дел мастера

Вероятности Доходы

переходов Непосредственио

Состояние Стратегия ожидаемый

i k k k k А о

Ри | Рю | "а "12 9

1. (удачная | 1. (без ре-

игрушка) кламы) |0,5 | 0,5 9 3 6

2. (прибе-

гая к ре-

кламе) 0,8 |0,2 4 4 4

2. (неудач- | 1. (без ис-

ная иг- следова-

рушка) ний) 0,4 |0,6 3 —7 —3

2. (проводя

исследо-

вания) | 0,7 | 0,3 1 —19 | —5

Onpenenum d;(m) как номер стратегии, выбираемой

в состоянии & которая будет использоваться на п-м

шаге!» Назовем 4;(п) решением в состоянии { на л-м

шаге. Скажем, что поведение мастера определено, если

для всех [и п задано 4;(п). Оптимальным является та-

кое поведение, которое максимизирует полный ожидае-

мый доход для всех Ёи п.

Чтобы проанализировать задачу нахождения опти-

мального поведения, определим снова величину 9;(п) как

полный ожидаемый за л шагов доход при оптимальном

поведении, если система отправляется из состояния 2.

Таким образом, для любого п имеем

N

0; (и 1) = паху, рег, Чоп), п =0, 1,2,... (3.1)

j=!

Предположим, что на warax n, n—1,..., 1 стратегии вы-

браны и, следовательно, максимизированы 9;(п) для

всех /=1,2,....М№. Найдем стратегию, которой следует

придерживаться в Г-м состоянии, чтобы добиться мак-

симального дохода 9;(п-- 1), если число оставшихся ша-

' Здесь и в дальнейшем выражение «на л-м шаге» следует пони-

мать «при п оставшихся шагах». (Прим. перев.)

44

гов равно п-+1. Она и будет решением 4;(п-+ 1). Если

воспользоваться стратегией А в {-м состоянии, TO B CO-

ответствии с выводами гл. 2 ожидаемый доход за п-+1

шагов будет составлять

N

инь, a2

Нужно найти в i-M состоянии стратегию, которая мак-

симизирует выражение (3.2). Величина 9;(п-+1) для

нее определяется этим выражением. Отсюда следует

справедливость равенства (3.1)', которое можно на-

звать рекуррентным соотношением для полных дохо-

дов. С учетом непосредственно ожидаемых доходов для

каждой стратегии уравнение (3.1) может быть записа-

но в виде

М

v(a+ ymax |g У, риохи) |. 8.3)

j=!

Использование этого рекуррентного соотношения

подскажет мастеру, какую стратегию выбирать в каж-

дом состоянии на каждом шаге, а также ознакомит его

с ожидаемым будущим заработком на каждом шаге

процесса. Чтобы применить эти соотношения, нужно за-

дать граничные доходы процесса 9,;(0). Как и в гл. 2,

зададимся нулевыми значениями для обеих величин

01 (0) и 92(0) и воспользуемся уравнением (3.3) для ре-

шения задачи игрушечных дел мастера, представлен-

ной в табл. 3.1. Результаты сведем в табл. 3.2.

Проиллюстрируем вычисления, найдя стратегии и доходы

на первом шаге. Учитывая, что \(0) =0, получим э, (1)==

— тахд!. Стратегия, которую нужно использовать в со-

R

стоянии 1 на первом шаге, должна иметь наибольший не-

посредственно ожидаемый доход. Так как 4, =6 и 4! =4,

то в состоянии 1 лучше использовать первую стратегию

на первом шаге, при этом доход будет равен о, (1) =6.

1 Уравнение (3.1) является приложением «принципа оптималь-

ностн» динамического программирования к процессам последователь-

ных решений марковского типа. Это и другие приложения рассмат-

ривались Беллманом (1}.

45

Таблица 3.2

Решение задачи игрушечных дел мастера

рекуррентным методом

п 0 ! 2 3 4 eee

и: (п) 0 6 | 8,2 110,22 12,222 ..

и2(л) 0 —3 |—1,7 | 0,23 2,223] ..

а: (п) — | 2 2 2 са.

4: (п) — 1 2 2 2 . о

Аналогично и,(1) = тах4”, а так как 9, —=—3Зи q; ——5,

р 92

то и в состоянии 2 лучшей является первая стратегия, а

ожидаемый доход составит и,(1) = — 3. Вычислив теперь

и; (1) для всех состояний, можно снова использовать урав-

нение (3.3) для определения 0;(2) и стратегий для второго

шага. Процесс может быть продолжен для сколь угодно

больших значений п.

Предположим, что мастер находится в состоянии 1

и ему осталось работать три недели. Тогда из табл. 3.2

видно, что ожидаемый доход 91(3) равен 10,22 единицы

за этот период времени и что мастеру следует использо-

вать рекламу в течение следующей недели 4, (3) =2. По-

Добным же образом можно рассмотреть любую другую

ситуацию, в которой может находиться мастер.

Заметим, что для л=2,3 и 4 в каждом состоянии сле-

дует предпочесть вторую стратегию. Это означает, что

мастеру предлагается пользоваться рекламой и прово-

дить исследования, несмотря на увеличение расходов.

Изменения, произведенные в переходных вероятностях,

с лихвой компенсируют дополнительные затраты. В ра-

боте [1] было показано, что процесс последовательных

приближений, основанный на соотношении (3.3), будет

сходиться к наилучшей стратегии для каждого состоя-

ния, когда п неограниченно возрастает. По-видимому,

для данной задачи сходимость имеет место уже при

п=2 и в каждом состоянии наилучшей является вторая

стратегия. Однако для многих задач трудно сказать,

когда наступает сходимость.

46

ОЦЕНКА РЕКУРРЕНТНОГО МЕТОДА

Метод, который только что был предложен для изу-

чения последовательных процессов, может быть назван

рекуррентным методом, так как здесь последовательно

(или рекурренгно) определяются %;(п), или полные до-

ходы. Этот метод имеет некоторые существенные огра-

ничения. Ясно, что немногие предприятия или процессы

функционируют столь непродолжительное время. Боль-

шей частью системы работают довольно долго или с не-

точно определенным временем окончания. По-видимо-

му, неэффективно определять рекуррентно значения

полных доходов 9;(й), если число оставшихся до окон-

чания процесса шагов пл достаточно велико. Гораздо

важнее было бы иметь метод, который предназначался

бы непосредственно для решения задачи анализа про-

цессов бесконечной длительности, т. е. процессов, ко-

торые совершают большое число переходов, прежде

чем закончатся.

Такой метод будет рассмотрен в следующей главе.

Из предыдущего ясно, что даже при наличии доста-

точного терпения для определения последовательных

решений в процессах большой продолжительности ре-

куррентным методом, сходимость к лучшей стратегии

в каждом состоянии аналитически установить трудно

в силу ее асимптотического характера.

С другой стороны, в системе не обязательно долж-

но быть проделано много переходов, чтобы для ее рас-

смотрения можно было применять метод анализа про-

цессов большой длительности.

Несмотря на то, что рекуррентный метод не особен-

но пригоден для процессов большой длительности, он

применим к таким системам, функционирование кото-

рых заканчивается в относительно короткое время.

ГЛАВА 4

ИТЕРАЦИОННЫЙ МЕТОД ДЛЯ ПРОЦЕССОВ

ПОСЛЕДОВАТЕЛЬНЫХ РЕШЕНИЙ

Рассмотрим эргодический марковский процесс с до-

ходами и с М состояниями, описываемый матрицей ве-

роятностей переходов Р и матрицей доходов В. Пред-

положим, что процесс совершает переходы в течение

очень долгого времени н нас интересует доход от этого

процесса. Полный ожидаемый доход зависит от общего

числа п переходов, совершаемых системой, и растет не-

ограниченно с ростом п. Более полезной величиной яв-

ляется средний доход от процесса за единицу времени.

В гл. 2 было показано, что эта величина, названная

прибылью процесса, может быть строго определена для

процессов большой продолжительности.

Так как процесс эргодичен, предельные вероятно-

сти т; не зависят от начальных состояний ни прибыль

Е системы дается выражением

м

#=У, =, (2.14)

i=l

где 9; — непосредственно ожидаемый доход в состоянии &,

определенный равенством (2.3).

Каждый эргодический марковский процесс с дохода-

ми будет иметь прибыль, определяемую равенством

(2.14). Если имеется несколько таких процессов и тре-

буется узнать, какой из них обеспечит ббльший доход

при длительном функционировании системы, то можно

найти прибыль каждого и затем выбрать процесс с наи-

большей прибылью.

48

на диаграмме, означает, что матрицы вероятностей и до-

ходов для системы составляются из строк, соответствую-

щих первой стратегии в состоянии 4, второй стратегии

в состояниях 2 и Зи третьей стратегии в состояниях 1

и 5. Вектор-решение можно описать вектором 4, компо-

ненты которого представляют собой номера стратегий,

выбранных в соответствующих состояниях. В данном слу-

чае

Оптимальным называется решение, которое макси-

мизирует прибыль, или средний доход за переход. Для

задачи, иллюстрированной на рис. 4.1, возможны

4хзж2ж1Жж5=120 различных решений. Можно найти

прибыль для каждого из этих решений и выбрать реше-

ние с наибольшей прибылью. Однако, если эта работа и

выполнима для 120 решений, она становится невыполни-

мой для более сложных задач. Например, задача, опи-

сывающая систему с 50 состояниями и 50 стратегиямн

в каждом состоянии, содержала бы 50% (-1085) допу-

стимых решений.

Рассматриваемый ниже итерационный метод позво-

лит найти оптимальное решение за небольшое число

итераций, каждая из которых состоит из двух частей —

определения весов и улучшения решения. Обсудим

сначала первую часть-—определение весов.

ОПРЕДЕЛЕНИЕ ВЕСОВ

Предположим, что рассматривается система при

некотором фиксированном решении, т. е. задаи опре-

деленный марковский процесс с доходами. Если в этом

процессе произойдет п переходов, то 9;(п) можно опре-

делить как полный ожидаемый доход, который будет

получен после их выполнения, при условии, что началь-

ным является состояние {и принято данное решение.

50

Величины 9;(п) должны удовлетворять рекуррент-

ным соотношениям [уравнение (2.4)], полученным в гл. 2

м

о: (п)=9:- У, роз (п — 1),

1=1

i=1,2,...,N, n=1, 2, 3,... (2.4)

Нет необходимости использовать индекс А в этом

равенстве, так как выбор решения определил матрицы

вероятностей и доходов, которые описывают систему.

В гл. 2 было также показано, что для эргодических

марковских процессов 9;:(п) имеет асимптотический вид

и: (п) =па-Ки., #=1,2,..., М для больших п. (2.17)

В данной главе рассмотрим поведение систем, когда

число переходов велико. При этом значения 9; (п), опре-

деляемые из уравнения (2.17), можно подставить

в уравнение (2.4).

N

ngtou=at+Y py ((a—l)g+oi], i=1,2,...,N,

j=!

N N

ng += gi t(n— Ned, pst), pis.

j=1 j=l

N

Так как у Pij=1, эти уравнения принимают вид

N

ви > PijgPjs i=l, 2, ees) N. (4.1)

=!

Мы получили систему из № линейных уравнений, свя-

зывающих величины о; и с с матрицами переходных ве-

роятностей и доходов процесса. Нам нужно опреде-

лить М величин 9; и величину &, т. е. №М+1 неизвест-

ное. Чтобы выйти из затруднения, прибавим некоторую

константу ко всем 9; в уравнении (4.1):

N

аа) = 4+ Х рыба)

4* 51

ИЛИ

N

Е = Ур.

j=l

В результате снова получим исходные уравнения,

так что абсолютные значения 9; из них определить

нельзя. Однако, если мы положим одно из и;, например

их, равным нулю, то останется только № неизвестных и

уравнения (4.1) могут быть решены относительно # и

оставшихся 9;. Заметим, что полученные таким обра-

зом веса о; будут отличаться от соответствующих вели-

чин, определяемых равенством (2.17), на постоянную

величину. Тем не менее, так как истинные веса и;

(см. уравнение (2.13)] содержат постоянный член вида

м

У. Riv; (0),

i=!

то их абсолютный характер не имеет особого значения

в процессах, в которых совершается очень большое чис-

ло переходов. Для наших целей можно ограничиться

величинами и;, полученными из уравнений (4.1); они бу-

дут называться относительными весами (гёаНуе уа|цез)

решения.

Относительным весам можно дать физическую ин-

терпретацию. Рассмотрим первые два состояния 1 и 2.

Для любого большого п уравнение (2.17) приводит к

о: (1) = па-но,, 9, (п) =па-Но..

Разность v(m) —ve(n)=0,— ve показывает, на-

сколько выгоднее начинать работу системы из состояния

|, а не из состояния 2, когда чнсло оставшихся шагов

п велико'.

Так как разность и: — 02 не зависит от абсолютных

весов Uz, TO для ее нахождения могут быть использова-

ны относительные веса. Другими словами, разность в от-

носительных весах двух состояний и: — иг равна сумме,

которую практичный человек будет готов уплатить, что-

бы начать работу из состояния 1, а не 2, если он соби-

' Именно это свойство величин и; дает основания называть их

весами (уаше). (Нрим. перев.)

52

рается эксплуатировать систему долгое время. Физиче-

ское содержание относительных весов будет раскрыто

в примерах гл. 5.

Если Г-е уравнение системы (4.1) умножить на х;

предельную вероятность соответствующего состояния и

затем просуммировать no всем t, TO ‚получим

BS +S a= Sat у Ури,

1=1 ==

Осповные уравнения (1.5) и (1.6) показывают, что это

выражение эквивалентно уравнению (2.14)

м

& — у. =. (2.14)

i=l

Здесь будет уместно поставить вопрос: если мы ищем

только прибыль процесса при данном решении, то по-

чему уравнение (2.14) не предпочесть системе (4.1)?

И вообще, зачем нам нужны относительные веса? Ответ

состоит в следующем. Во-первых, хотя уравнение (2.14)

обеспечивает нахождение прибыли процесса, оно не да-

ет нам никакой информации о том, как находить луч-

шее решение. Мы увидим, что относительные веса явля-

ются ключом к отысканию наилучшего решения.

Во-вторых, объем вычислений, производящихся при

решении системы (4.1) относительно прибыли и отно-

сительных весов, приблизительно тот же самый, что и

при нахождении предельных вероятностей из уравнений

(1.5) и 1.6) —в обоих случаях требуется решить сис-

тему № линейных уравнений. С точки зрения нахожде-

ния прибыли уравнения (2.14) и (4.1) равнозначны. Од-

нако следует предпочесть уравнения (4.1), так как с их

помощью можно найти относительные веса, ‘которые, как

будет показано, необходимы для улучшения решения.

С точки зрения выполнения вычислений интересно за-

метить, что мы имеем известную свободу в изменении

масштаба наших доходов в силу линейности уравнений

(4.1). Если доходы r;; процесса с прибылью g H OTHOCH-

тельными весами 0; подвергнуть линейному преобразова-

нию Г’; =аг;,-Н 6, то в силу соотношения

9: — у, Pij ij

i=!

новые непосредственно ожидаемые доходы 4; преобразу-

ются в 9’, =@а9;:-- 6. Таким образом, величины а; подвер-

гаются тому же самому преобразованию. Уравнения (4.1)

принимают теперь вид

№

"— 6 .

вит, ры, i=l, 2, оо М

Г—1

ИЛИ

№

(ag -+ 6) +-(a0,)=9;+ № Р:; (@5;)

j=)

gi = Fit У ры’,

Следовательно, прибыль процесса с преобразован-

ными доходами выражается в виде р’==ае-+ф, а веса

у’, — в виле а9:. Вляяние изменения единицы измеренил

и абсолютного уровня дохода системы на прибыль и

относительные веса легко вычисляется. Следовательно,

можно нормировать величины всех доходов так, чтобы

они находились между 0 и 1, решить задачу для полу-

ченных доходов и затем использовать обращение на-

шего исходного преобразования для получения прн-

были & и относительных весов и; исходной задачи.

Итак, было показано, что для данного решения при-

быль и относительные веса соответствующего процесса

можно найти путем решения системы линейных уравне-

ний, положив одно из значений 9;, например Ом, рав-

ным 0. Теперь посмотрим, как могут быть использованы

относительные веса для нахождения решения, которое

приводит к процессу с ббльшей прибылью, чем исходное.

УЛУЧШЕНИЕ РЕШЕНИЯ

В гл. 3 показано, что если придерживаться опти-

мального поведения вплоть до п-го шага, то лучшую

стратегию в {-м состоянии на п-+1-м шаге можно найти,

максимизируя относительно всех стратегий в {-м состоя-

нии выражение

м

«НУ ру (п). (4.2)

j=1

54

Для больших п! можно использовать равенствс

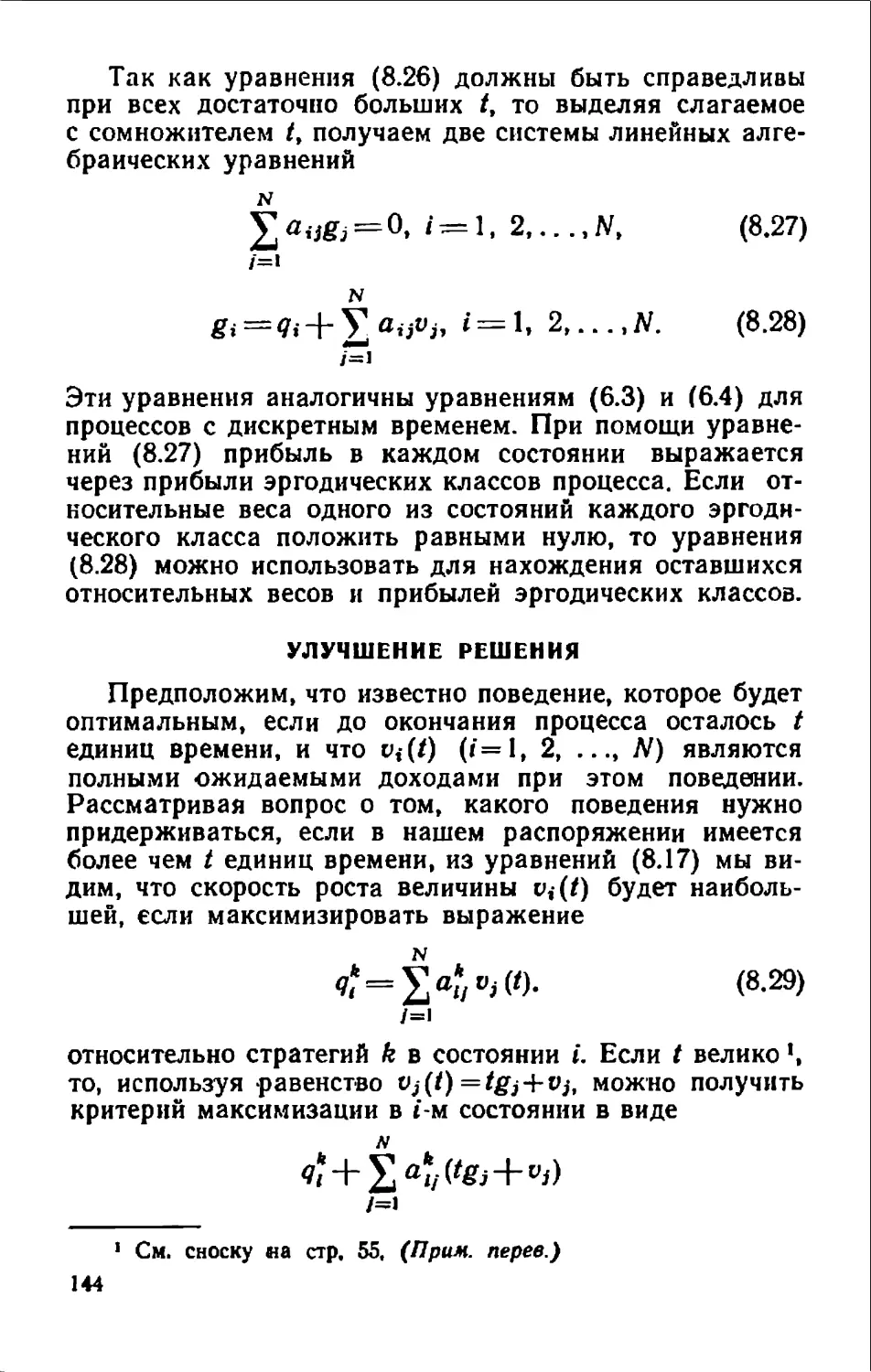

(2.17), чтобы получить критерий максимизации в виде

выражения

м

GAY pi (ng +3), (4.3)

j=l

которое должно быть максимизировано в 7-м состоянии.

Так как

то слагаемые пб и произвольная аддитивная постоянная

относительного веса U; образуют составляющую, которая

не зависит oT &,

Таким образом, для того чтобы принять решение в

состоянии &, достаточно максимизировать выражение

N

a+ у Ри о;

j=!

относительно всех стратегий в {-м состоянии. Более

того, в этом выражении можно использовать относи-

тельные веса, полученные из уравнения (4.1) для ре-

шения, которое будет оптимальным, если число остав-

шихся шагов равно п.

Итак, вся рассматриваемая процедура улучшения

решения может быть описана следующим образом. Для

каждого состояния # используя относительные веса,

определенные для старого решения, найти страте-

гию Л, максимизирующую критерий

м

«НУ, Ру?

j=!

Эта стратегия становится тогда решением @; в #-м со-

стоянии. Новое вектор-решение будет определено, когда

подобная процедура будет проделана для всех состоя-

НИЙ.

' Это предположение позволяет искать вместо оптимального по-

ведения оптимальное решение, так как в случае большого числа

оставшихся шагов п поведение стационарно, т. е. состоит в исполь-

зовании на каждом шаге процесса одного н того же оптимального

решения [1]. (Прим. перев.)

55

Таким образом, при помощи некоторого эвристиче-

ского рассуждения здесь был описан метод нахождения

решения, которое является улучшением исходного. В

дальнейшем будет доказано, что новое решение обеспе-

чивает болыпую прибыль, чем старое. Однако сначала

рассмотрим, как процедуры определения весов и

улучшения решения объединяются в итерационный

цикл, с помощью которого среди всех возможных реше-

ний отыскивается одно, дающее наибольшую прибыль.

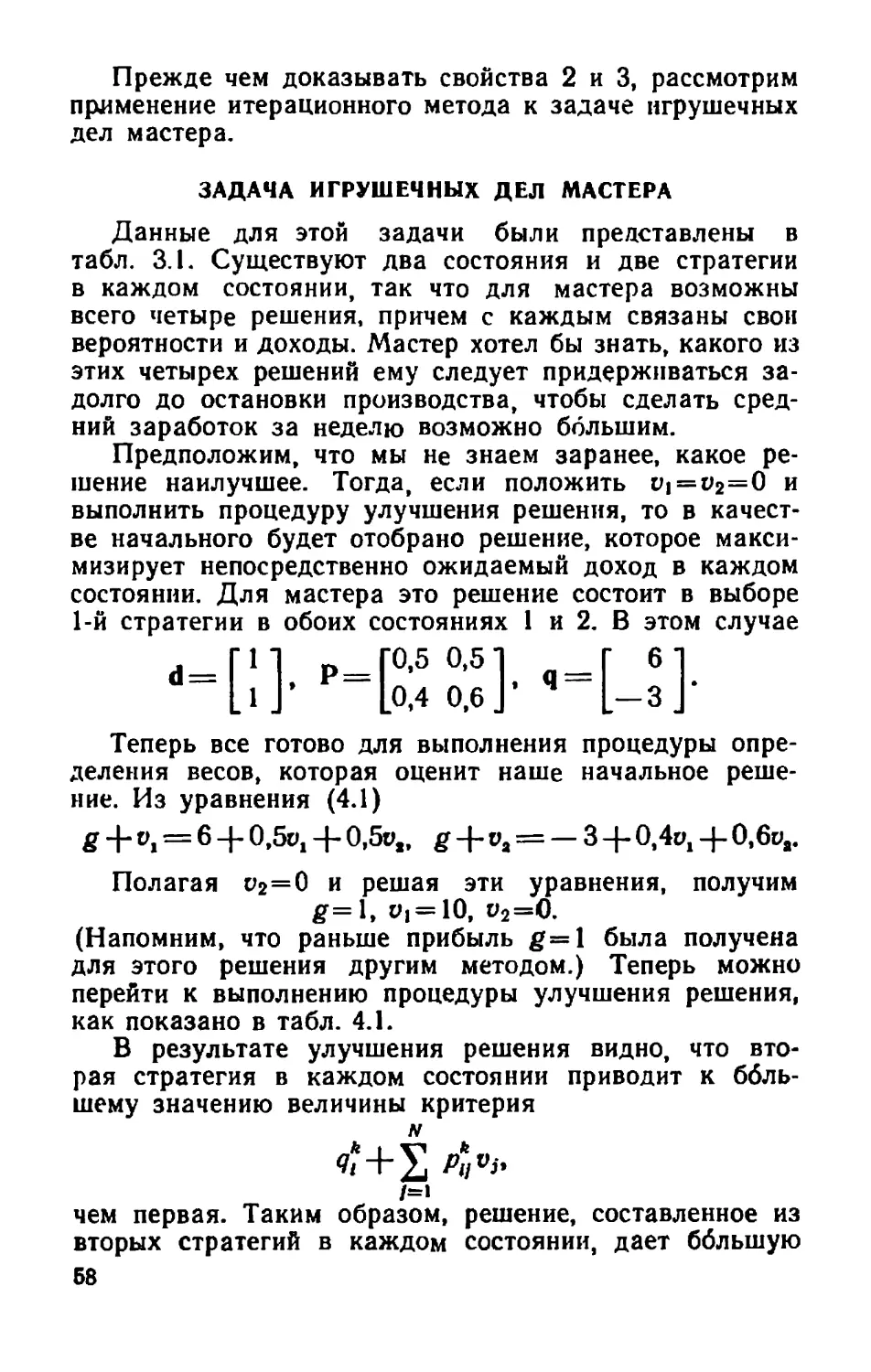

ИТЕРАЦИОННЫЙ ЦИКЛ

Основной итерационный цикл может быть представ-

лен в виде блок-схемы, как показано на рис. 4.2.

Определение весов

Используя ру; ид; для данного решения, найти при-

быль & и относительные веса о; из системы уравнений

М

я .

Ен: = 9: +) Pijdj, $=1,2,...,N,

j=l

положив у), равным нулю.

Улучшение решения

Для каждого состояния #, используя относитель-

ные веса предыдущего решения, найти стратегию #’,

N

м,

которая максимизирует критерий 4 +); Pi, Yj.

i=l

Затем принять эту стратегию за новое решение

#

в {-м состоянии, 47 заменить на 4; ,а рр, — на рр’

Рис. 4.23. Итерационный ЦИКЛ.

В верхнем блоке определяются величины & и оу, соот:

ветствующие выбору р;; и gi, в нижнем — вычисляются

значения р;; и д: которые увеличивают прибыль для

данного набора и;. Другими словами, первый блок (оп-

ределения весов) позволяет определить веса как функ-

ции решения, тогда как второй блок (улучшения реше-

ния) дает возможность найти решение как функцию ве-

COB.

56

Итерационный цикл можно начать с любого блока.

Если в качестве исходного выбирается верхний, то

нужно подобрать начальное решение, если же им яв-

ляется нижний, то необходимо задать набор начальных

весов. Если предварительные соображения относительно

выбора специального начального решения или опреде-

ленного набора исходных весов отсутствуют, то удобно

начать процесс с блока улучшения решения, положив

все 9;=0.

Тогда для каждого # будет найдена стратегия #', ко-

торая максимизирует 9 ‚И затем 4; полагается равным #',

т. е. в качестве исходного будет выбрано решение, кото-

рое максимизирует непосредственно ожидаемый доход в

каждом состоянии.

Затем в работу вступает блок определения весов

с этим решением, и итерационный цикл начнется. Вы-

бор в качестве исходного, решения которое максими-

зирует непосредственно ожидаемый доход, является

вполне удовлетворительным в большинстве случаев.

Здесь будет уместно сказать несколько слов о прек-

ращении итераций, . когда задача решена. Правило

очень простое: оптимальное решение будет найдено

(2 максимизировано), когда совпадут решения двух

последовательных итераций. Чтобы избежать возмож-

ного повторения процедуры улучшения решения при

одинаково хороших стратегиях в некотором состоянии,

достаточно потребовать, чтобы старое решение 4; ос-

тавалось неизменным, если величина критерия для него

такая же, как и для всякой другой стратегии вновь

определенного решения.

Итак, исследованный итерационный метод обладает

следующими свойствами.

1. Определение оптимального решения в процессе

последовательных решений сводится к решению систе-

мы линейных уравнений с последующим сравнением.

2. Каждое следующее решение, находящееся с по-

мощью итерационного цикла, имеет ббльшую прибыль,

чем предыдущее.

3. Итерационный цикл будет окончен при получении

решения, которое обеспечивает наибольшую допустимую

в данной задаче прибыль; это решение находится обыч-

но на небольшое число итераций.

57

Прежде чем доказывать свойства 2 и 3, рассмотрим

применение итерационного метода к задаче игрушечных

дел мастера.

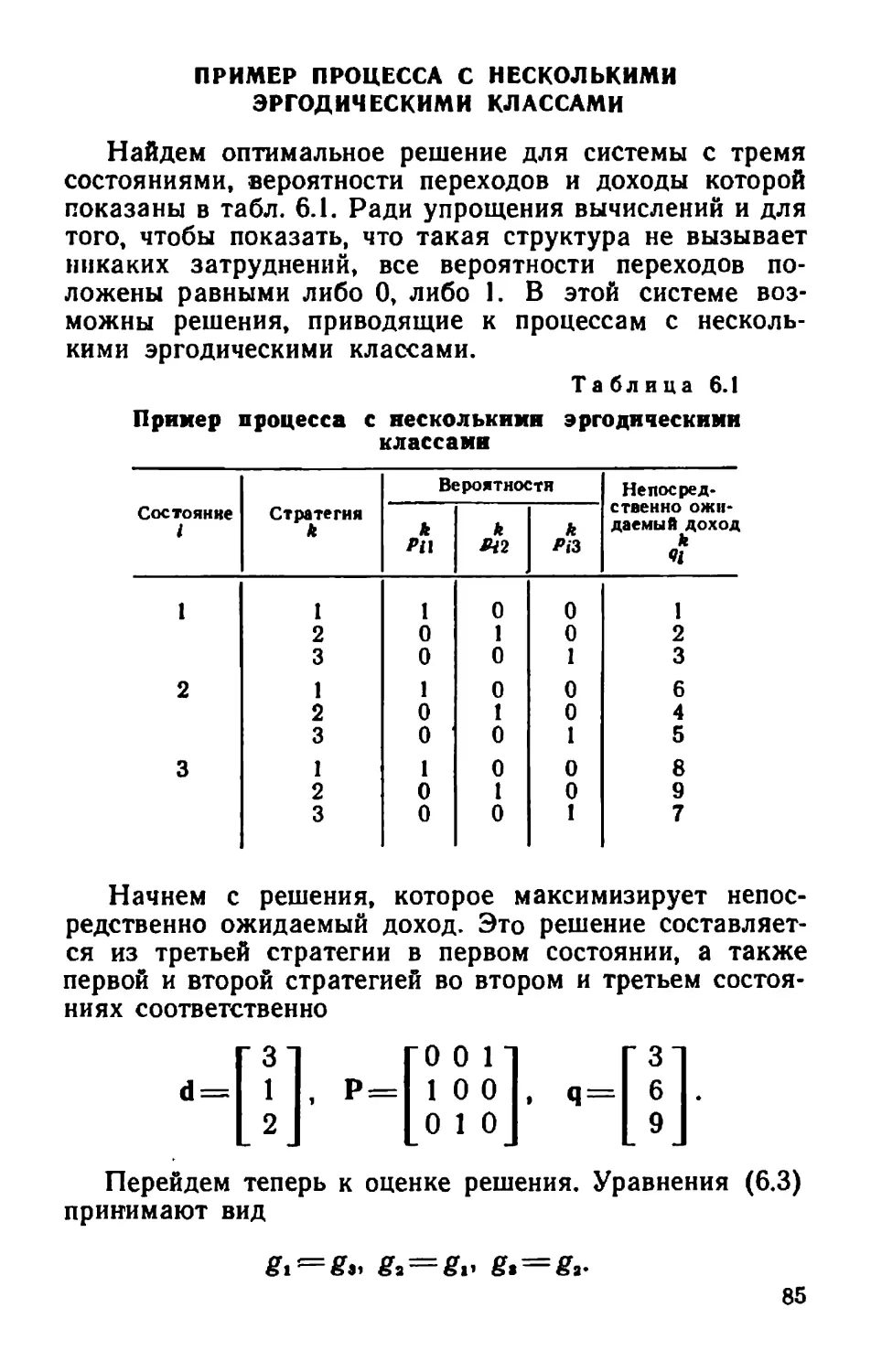

ЗАДАЧА ИГРУШЕЧНЫХ ДЕЛ МАСТЕРА

Данные для этой задачи были представлены в

табл. 3.1. Существуют два состояния и две стратегии

в каждом состоянии, так что для мастера возможны

всего четыре решения, причем с каждым связаны свон

вероятности и доходы. Мастер хотел бы знать, какого из

этих четырех решений ему следует придерживаться за-

долго до остановки производства, чтобы сделать сред-

ний заработок за неделю возможно большим.

Предположим, что мы не знаем заранее, какое ре-

шение наилучшее. Тогда, если положить и1=02=0 и

выполнить процедуру улучшения решения, то в качест-

ве начального будет отобрано решение, которое макси-

мизирует непосредственно ожидаемый доход в каждом

состоянии. Для мастера это решение состоит в выборе

1-й стратегии в обоих состояниях 1 и 2. В этом случае

Е. [7

Теперь все готово для выполнения процедуры опре-

деления весов, которая оценит наше начальное реше-

ние. Из уравнения (4.1)

g +o, =6-+-0,50, +-0,5v,, g-+-v, = — 30,40, + 0,би..

Полагая 9›2=0 и решая эти уравнения, получим

g=l, v,;=10, vo=0.

(Напомним, что раньше npHObinb g=1 была получена

для этого решения другим методом.) Теперь можно

перейти к выполнению процедуры улучшения решения,

как показано в табл. 4.1.

В результате улучшения решения видно, что вто-

рая стратегия в каждом состоянии приводит к ббль-

шему значению величины критерия

М

k k

1 У, Py V5

j=)

чем первая. Таким образом, решение, составленное из

вторых стратегий в каждом состоянии, дает большую

58

Таблица 4.1

Улучшение решения в задаче

игрушечных дел мастера

Критерий

N

Состоя-| Страте-

ние [ гия gk >> РАО}

i ij

f=

1 6--0,5(10)-+0,5(0)=11

2 4--0,8(10)-+0,2(0)=12--

2 i —3+0,4(10)+-0,6(0)=1

2 |—5+0,7(10)+0,3(0)=2—

прибыль, чем наше исходное решение. Однако необхо-

димо продолжить процедуру, так как у нас нет еще

полной уверенности в том, что новое решение—наилуч-

шее из всех, которое можно найти. Для этого решения

а— [2] р—[ 08 0,2] _[ 4].

2 0,7 0,3 —5

Уравнения (4.1) в этом случае принимают вид

в и, =4--0,8о, --0,2%,,

g+v,=—5-+-0,7v, +0,32,.

Решением этих уравнений при и, = 0 является

в —=2, и, =10, и, ==0.

Таким образом, прибыль процесса при решении Я =

= >| удваивается по сравнению с прибылью, получае-

мой при исходном решении. Мы должны теперь снова

использовать процедуру улучшения решения, но так как

относительные веса случайно оказались теми же самыми,

что и в предыдущей итерации, вычисления, приведенные

в табл. 4.1, просто повторяются. Снова получается реше-

ние d= | |: а так как оно совпадает с предыдущим, то,

стало быть, и является оптимальным. Мастеру следует

59

придерживаться второй стратегии в каждом состоянии.

Следуя этому правилу, он заработает 2 единицы за неде-

лю в среднем; это будет больше, чем заработок, обеспе-

чиваемый любым другим решением. Читатель может про-

верить, например, что оба решения 9—= | , u d= |

обеспечивают менышие прибыли.

Для оптимального решения 9, =10, 9›2=0, так что

и—92=10. Это означает, что даже если мастер придер-

живается оптимального поведения, используя рекламу

н проводя исследования, он готов заплатить до 10 еди-

ниц постороннему изобретателю за удачную игрушку

в любой момент времени, когда у него нет таковой.