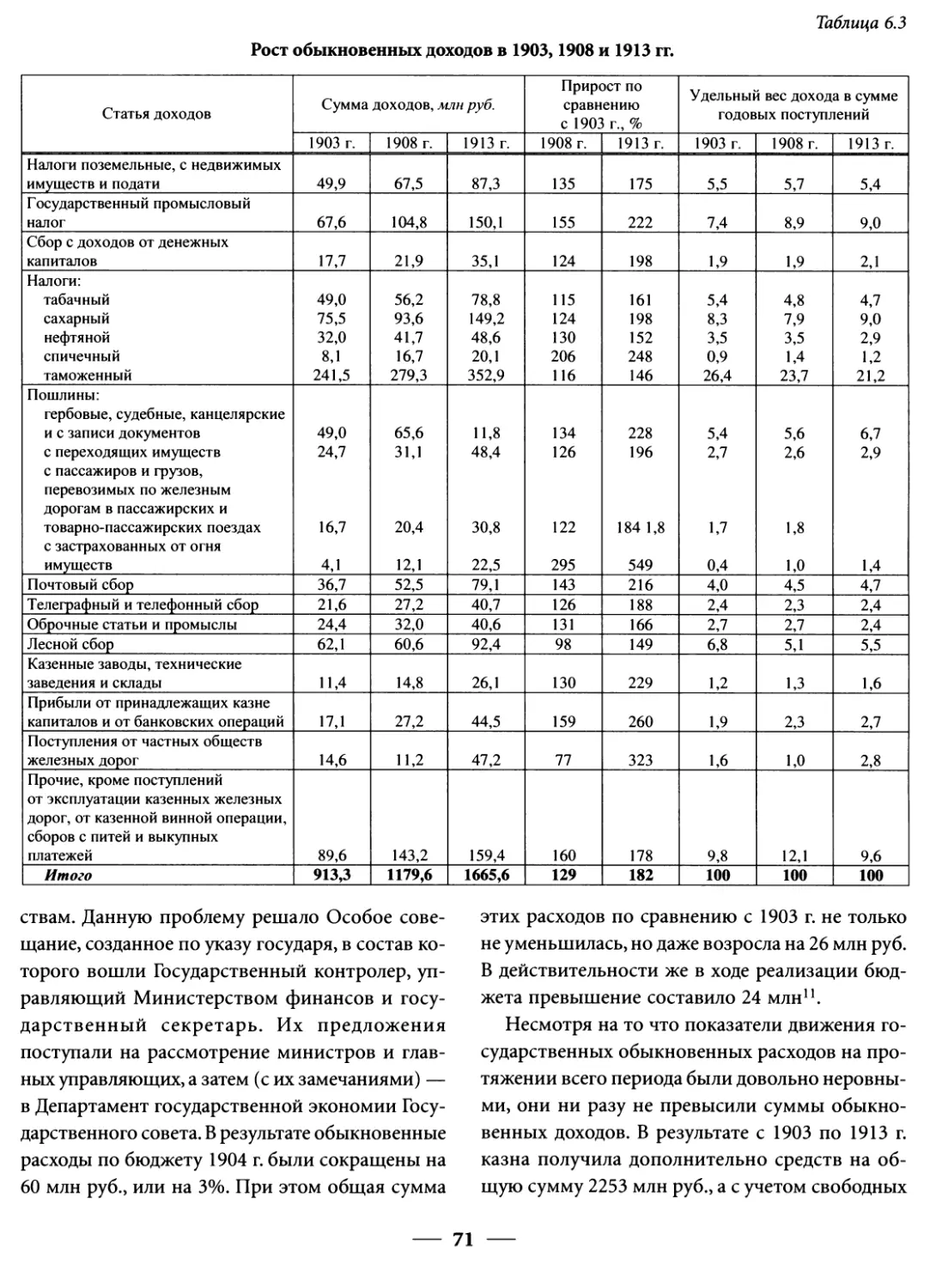

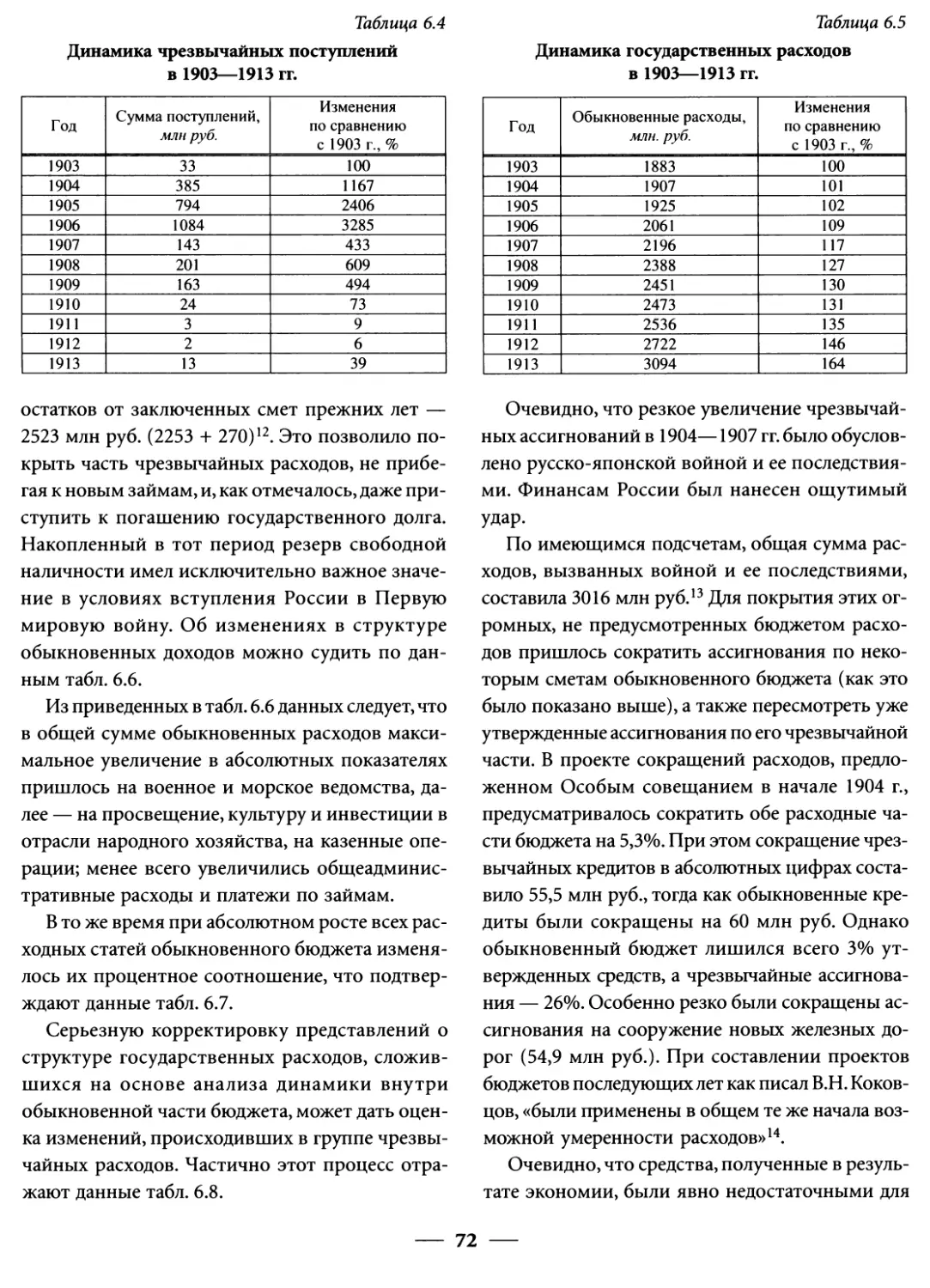

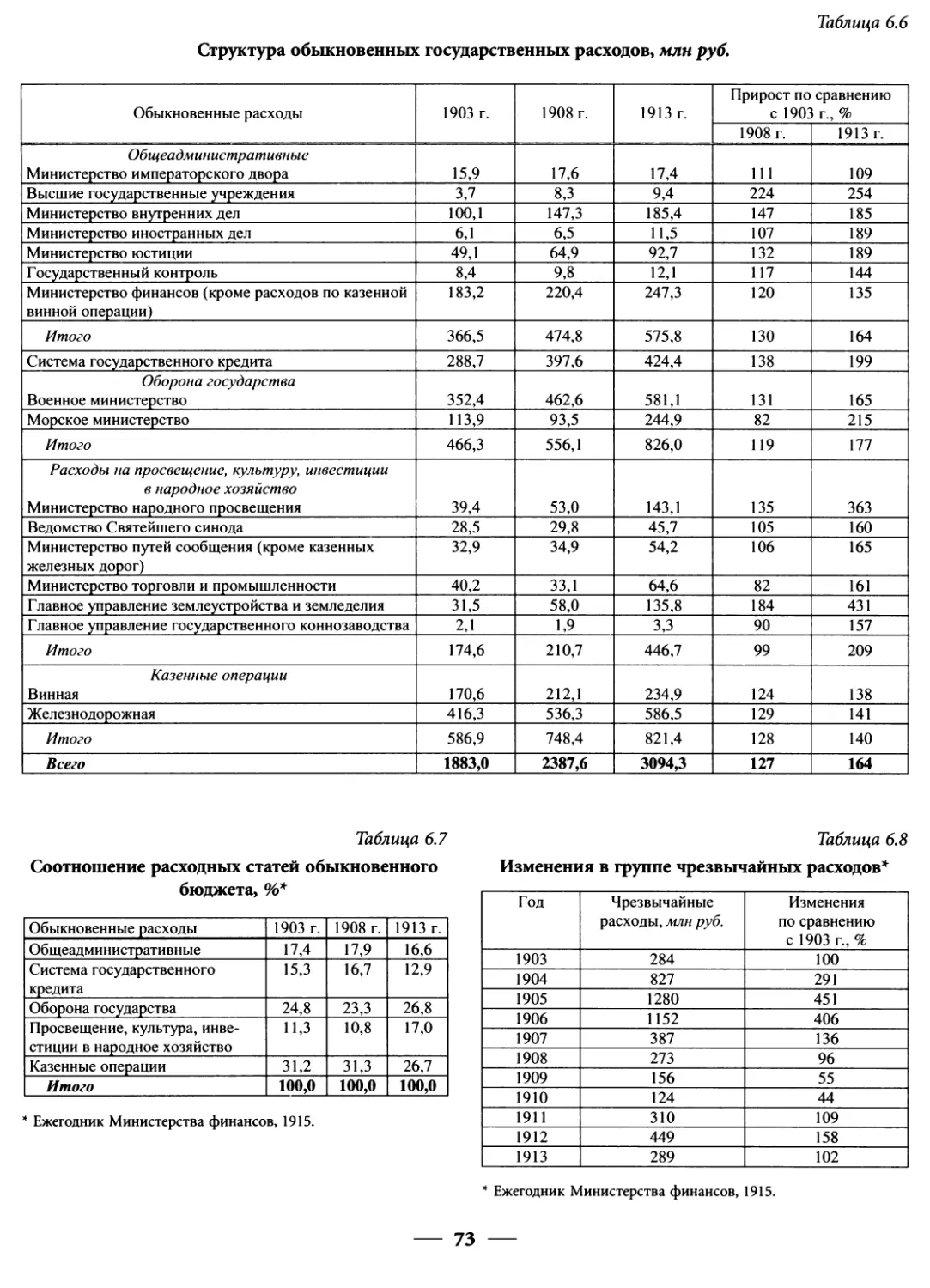

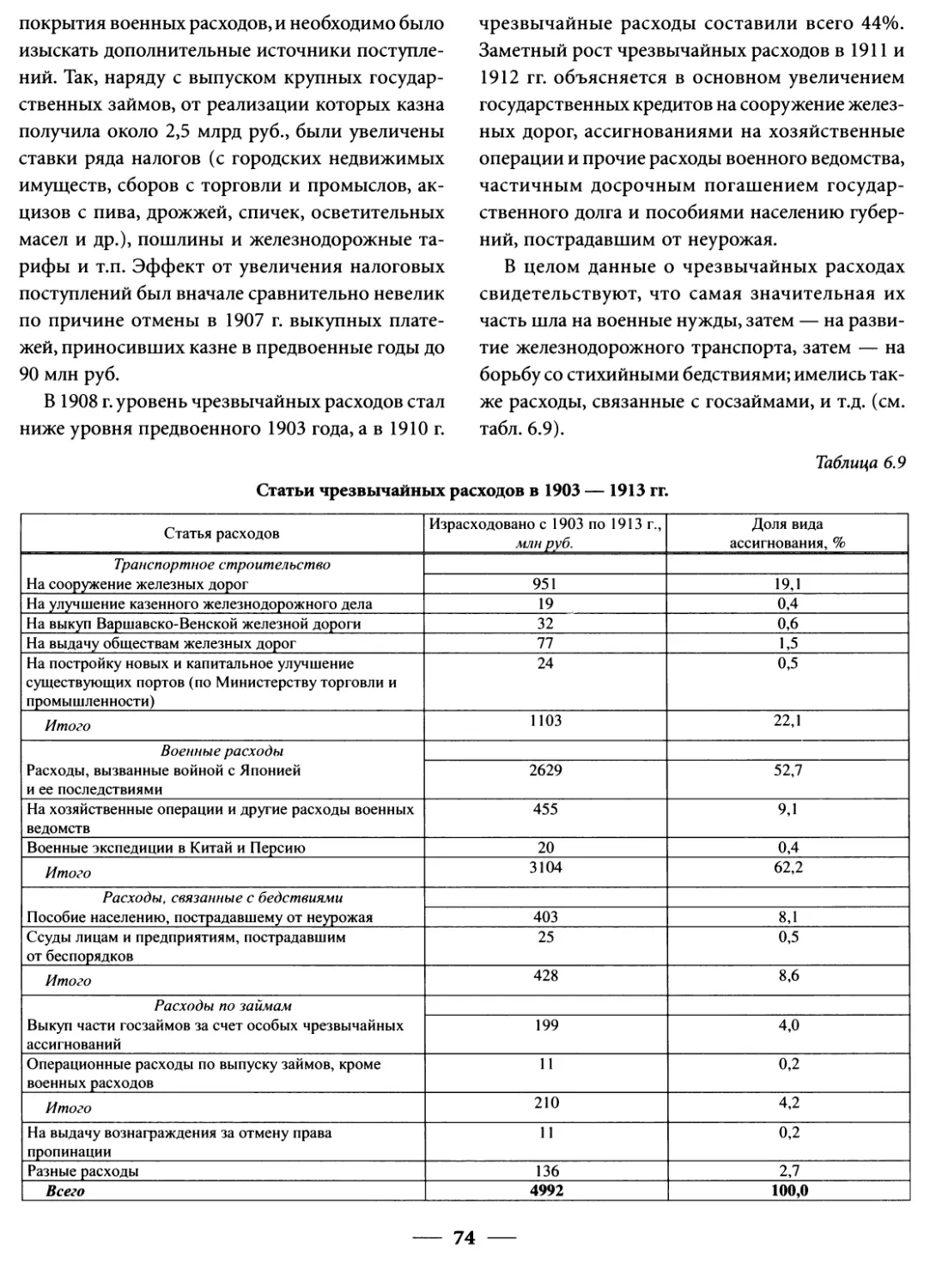

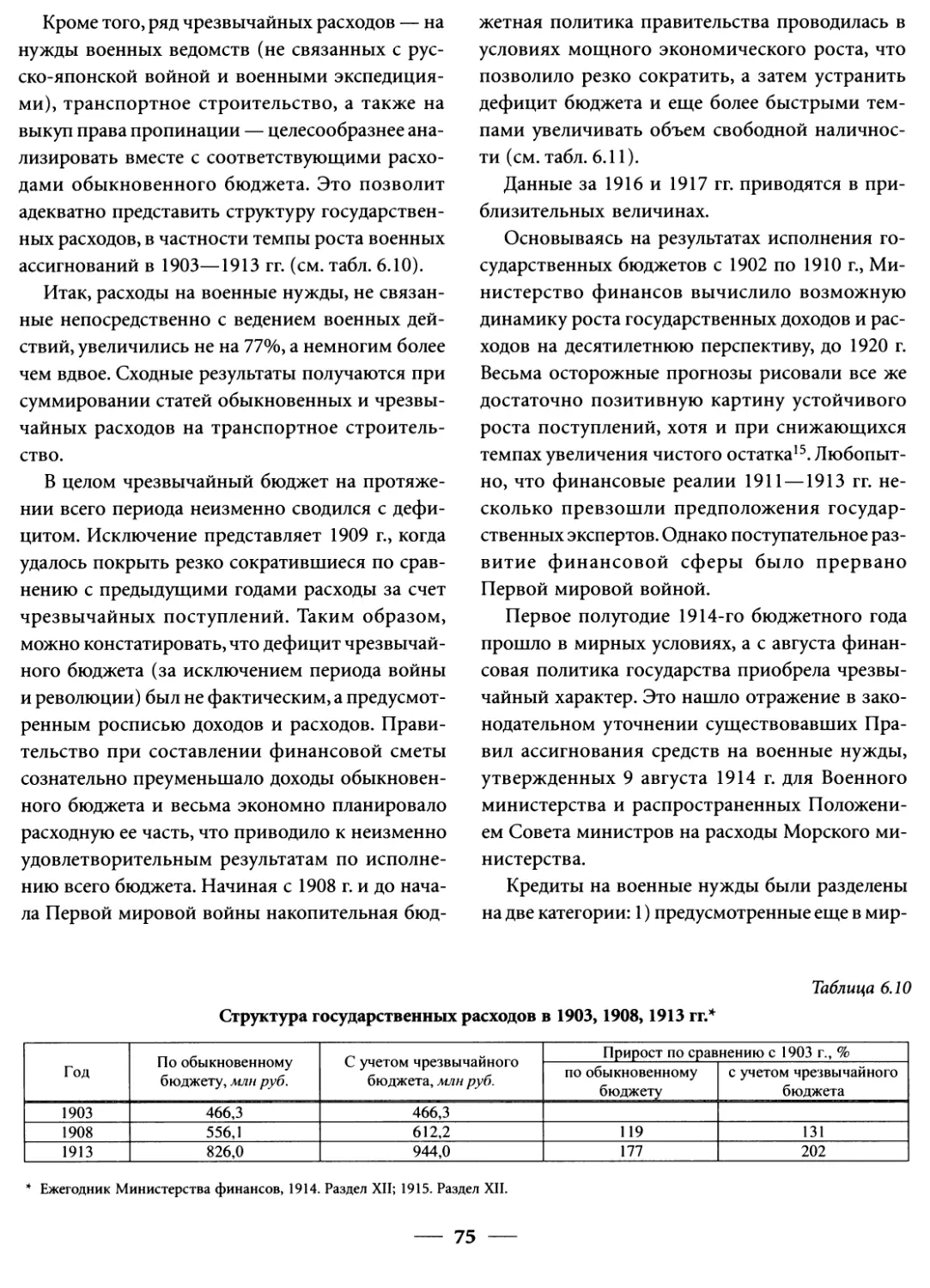

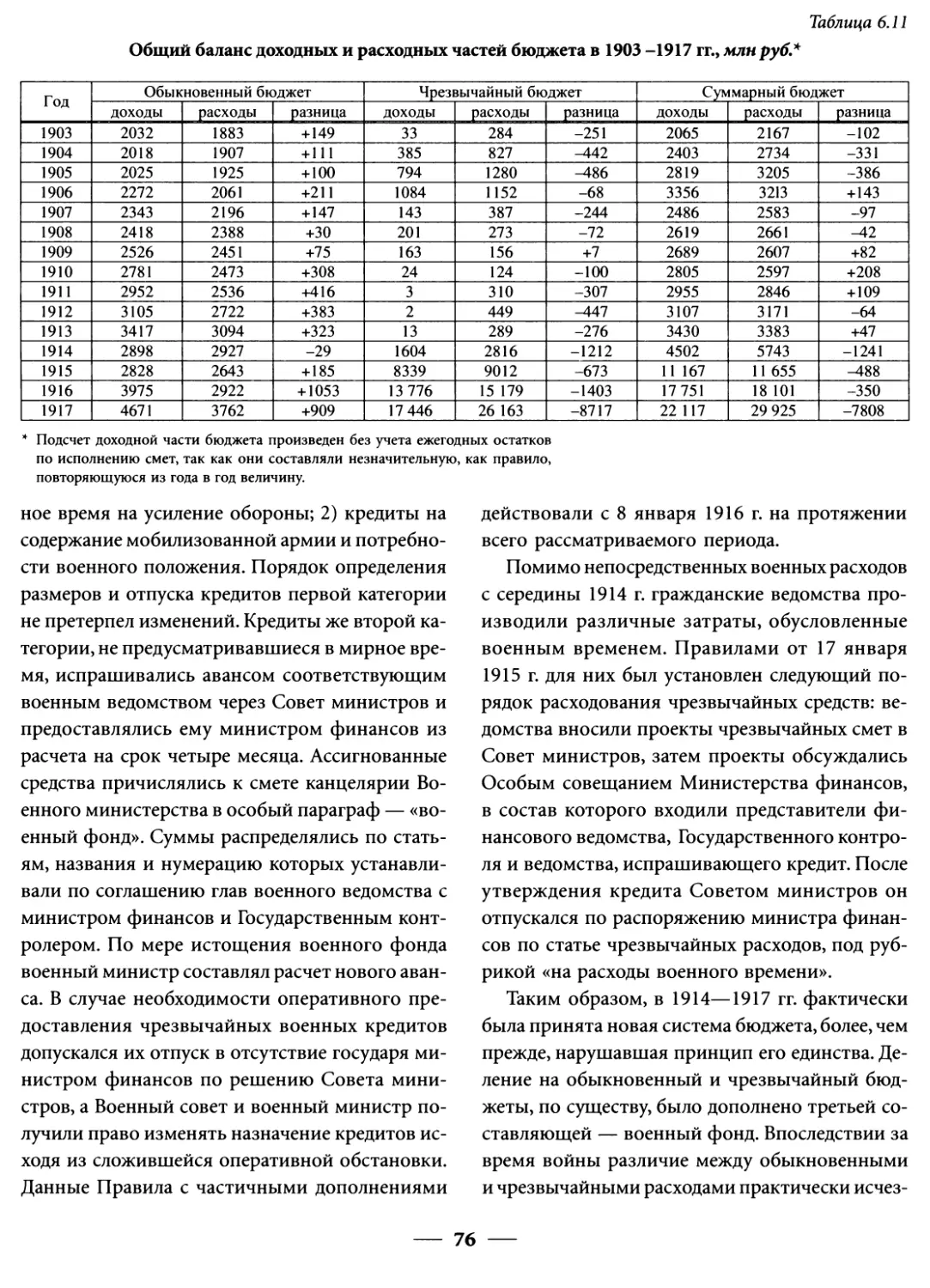

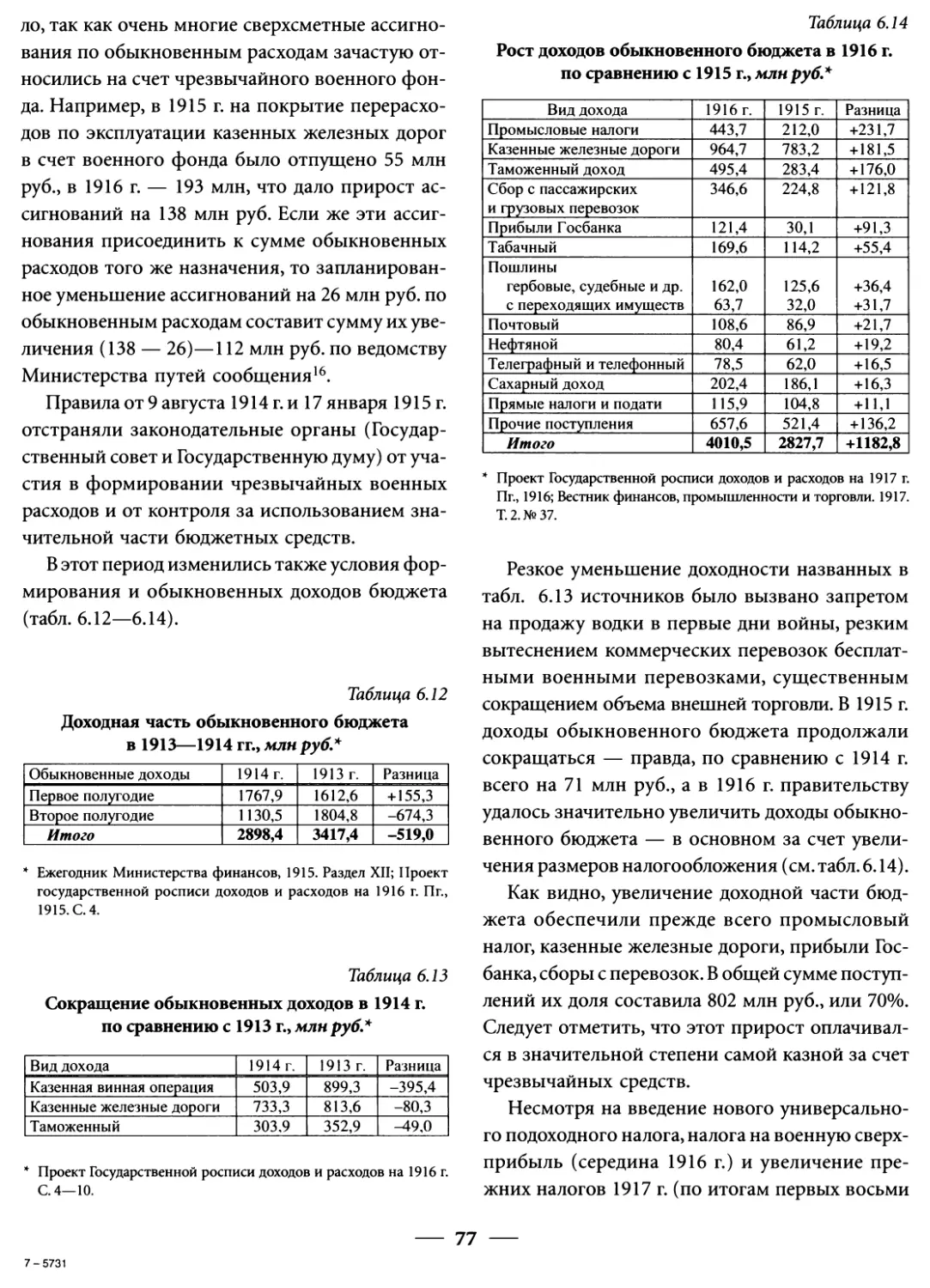

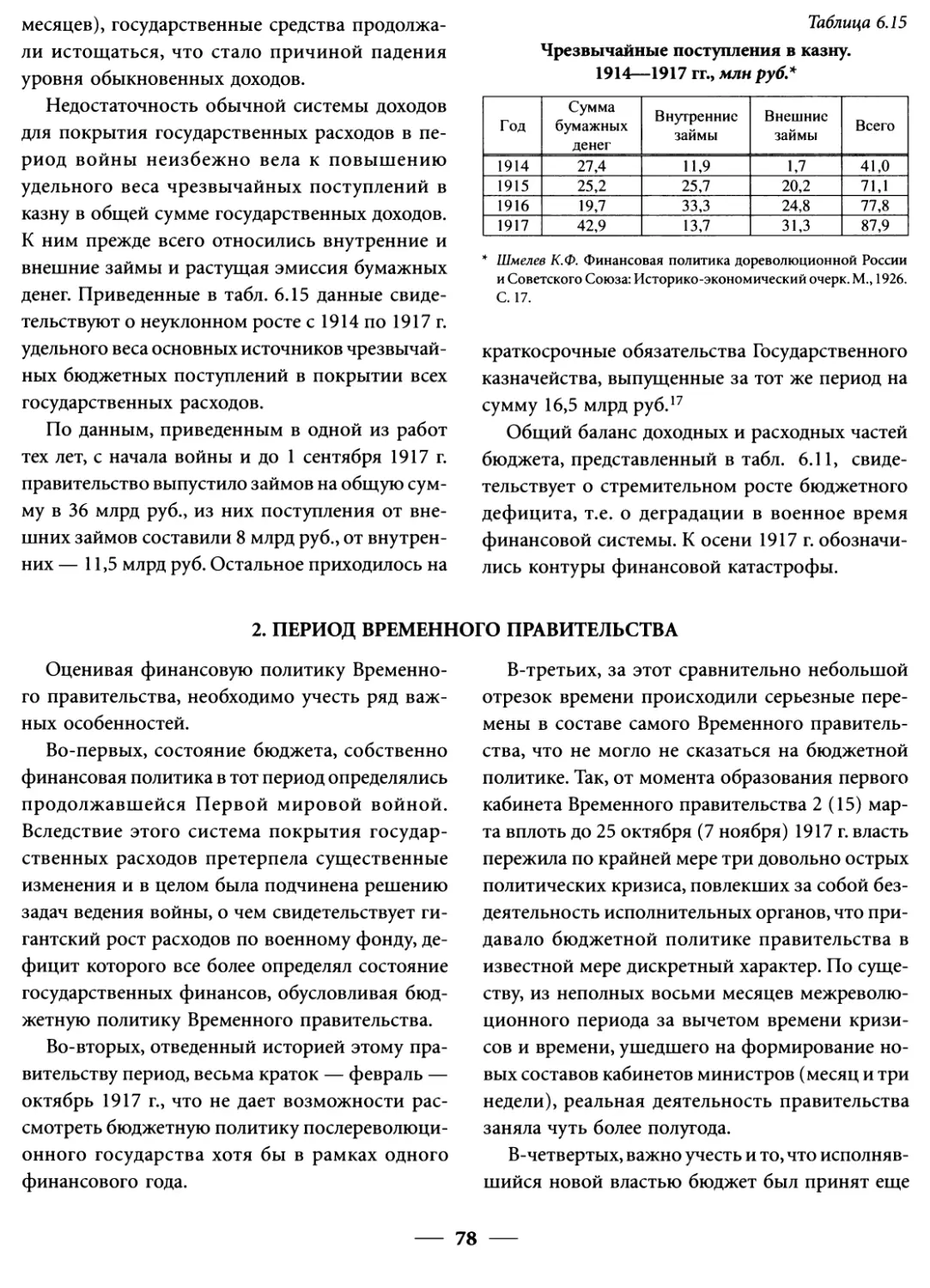

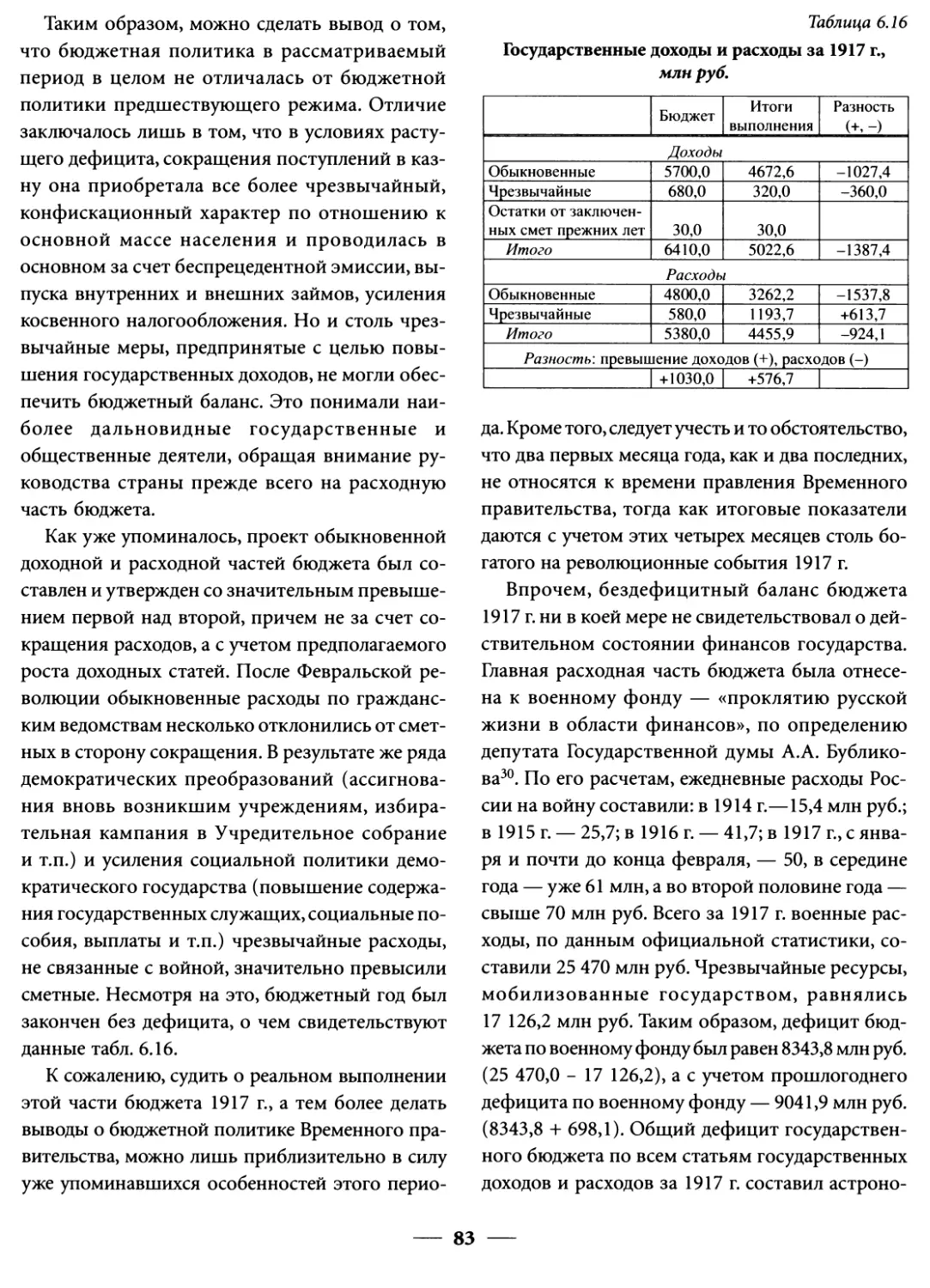

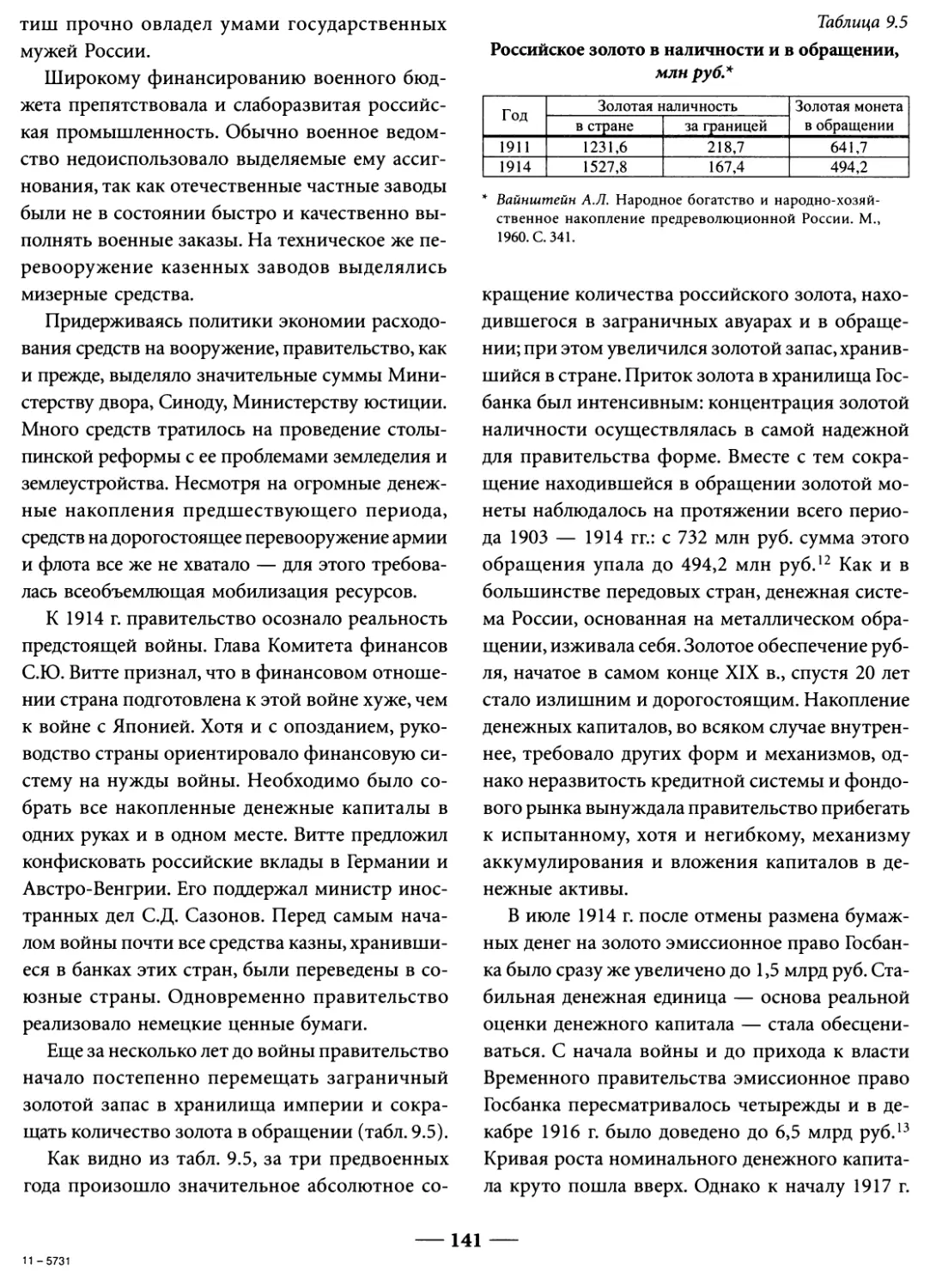

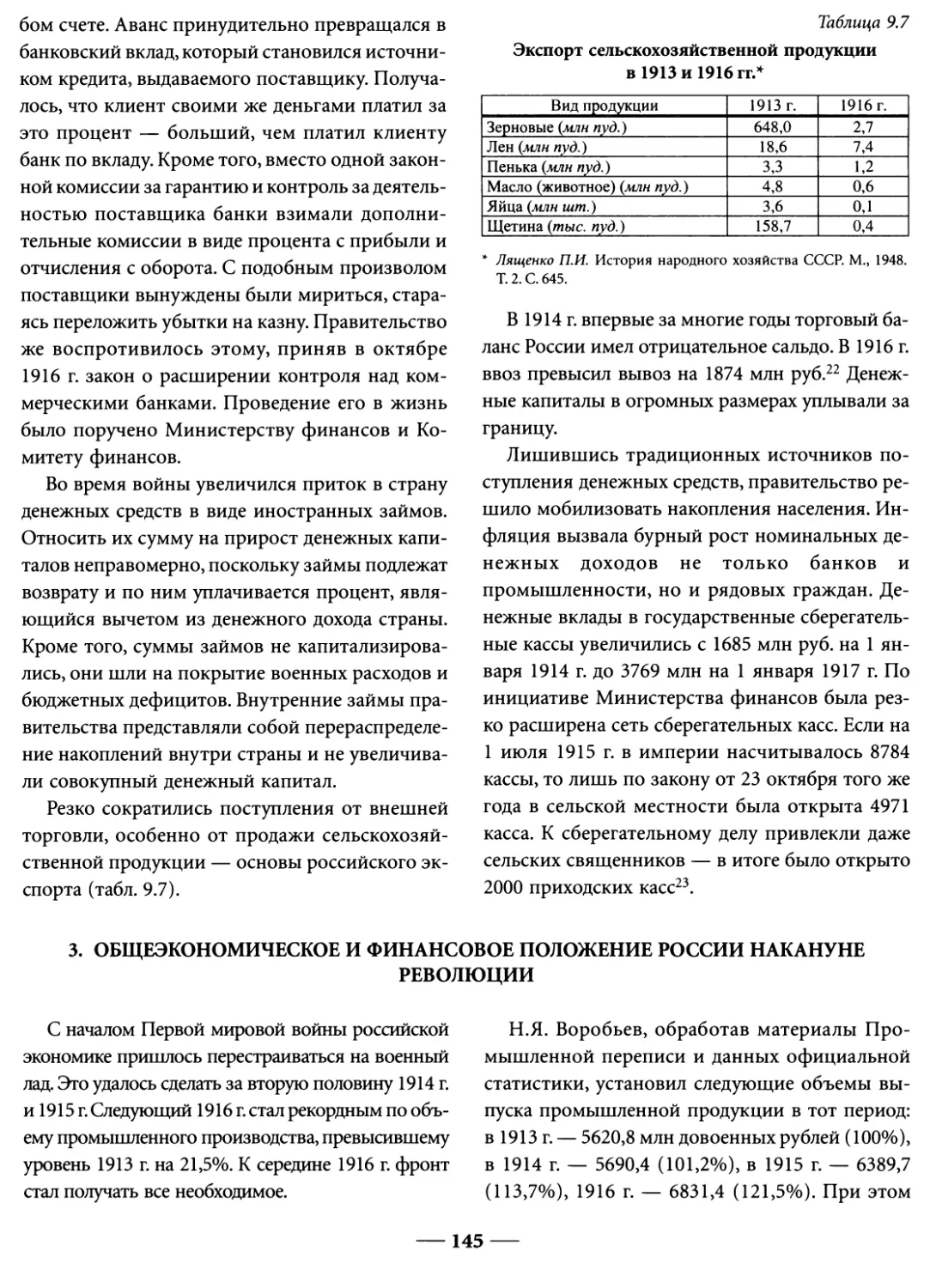

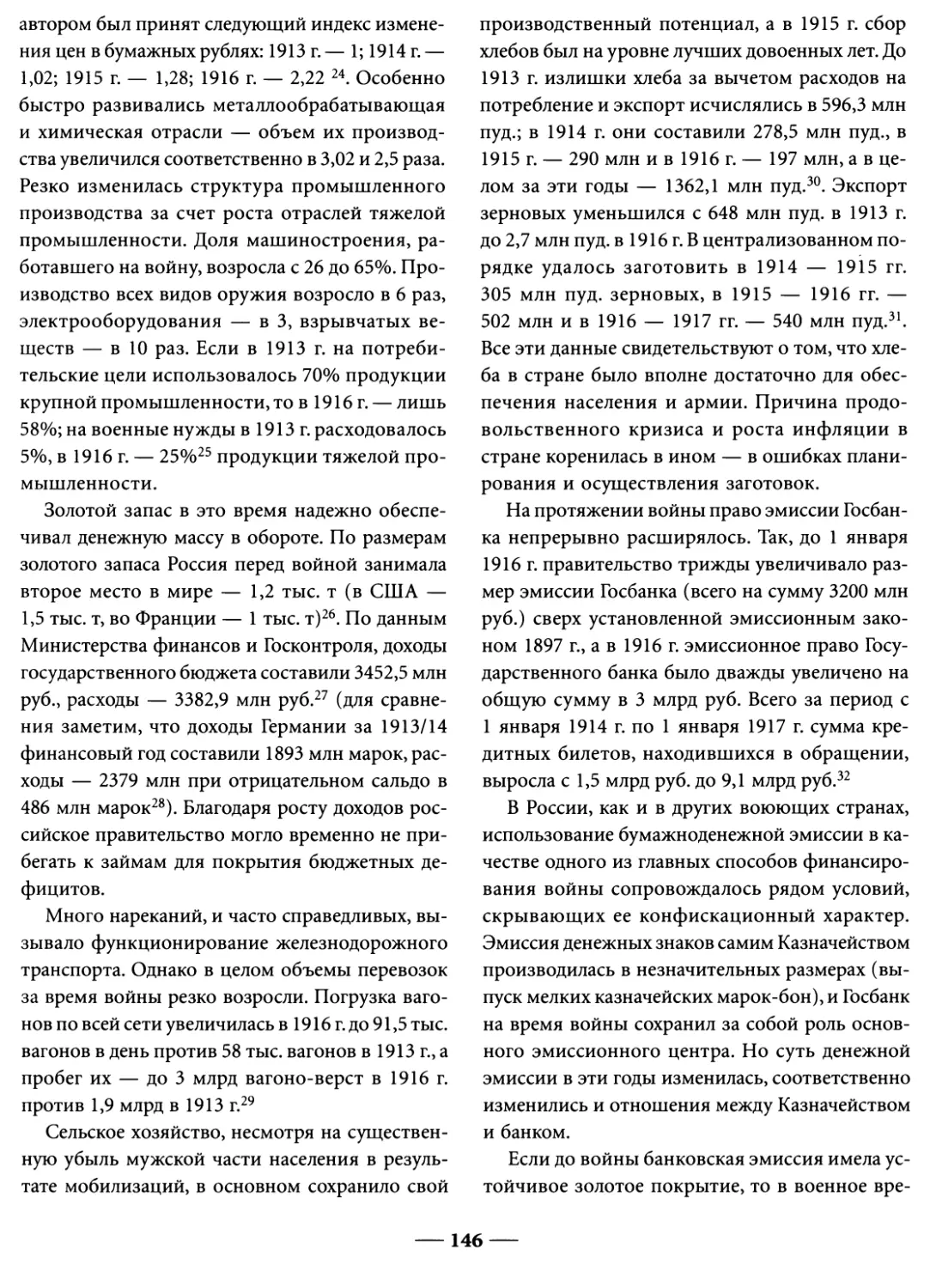

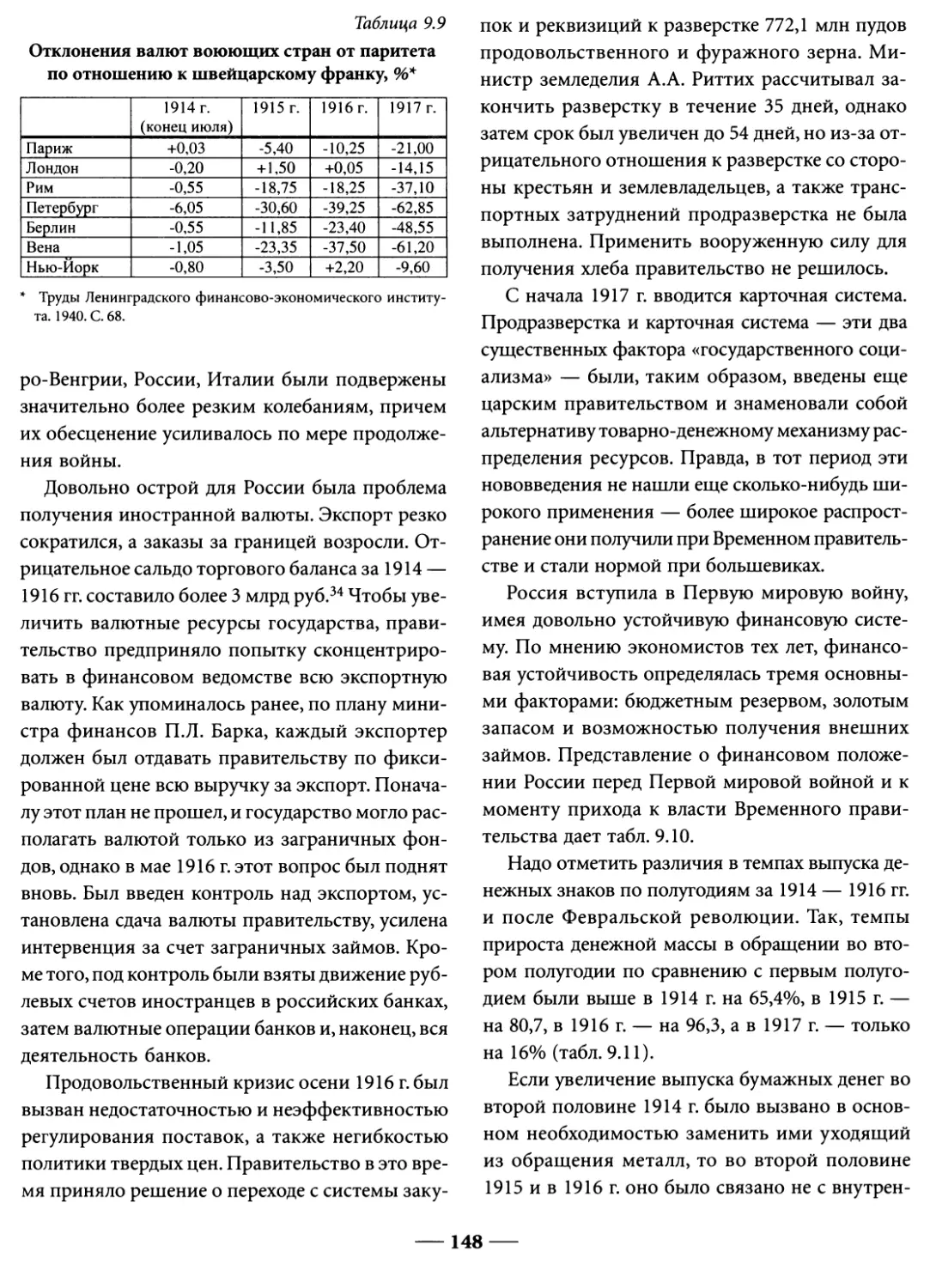

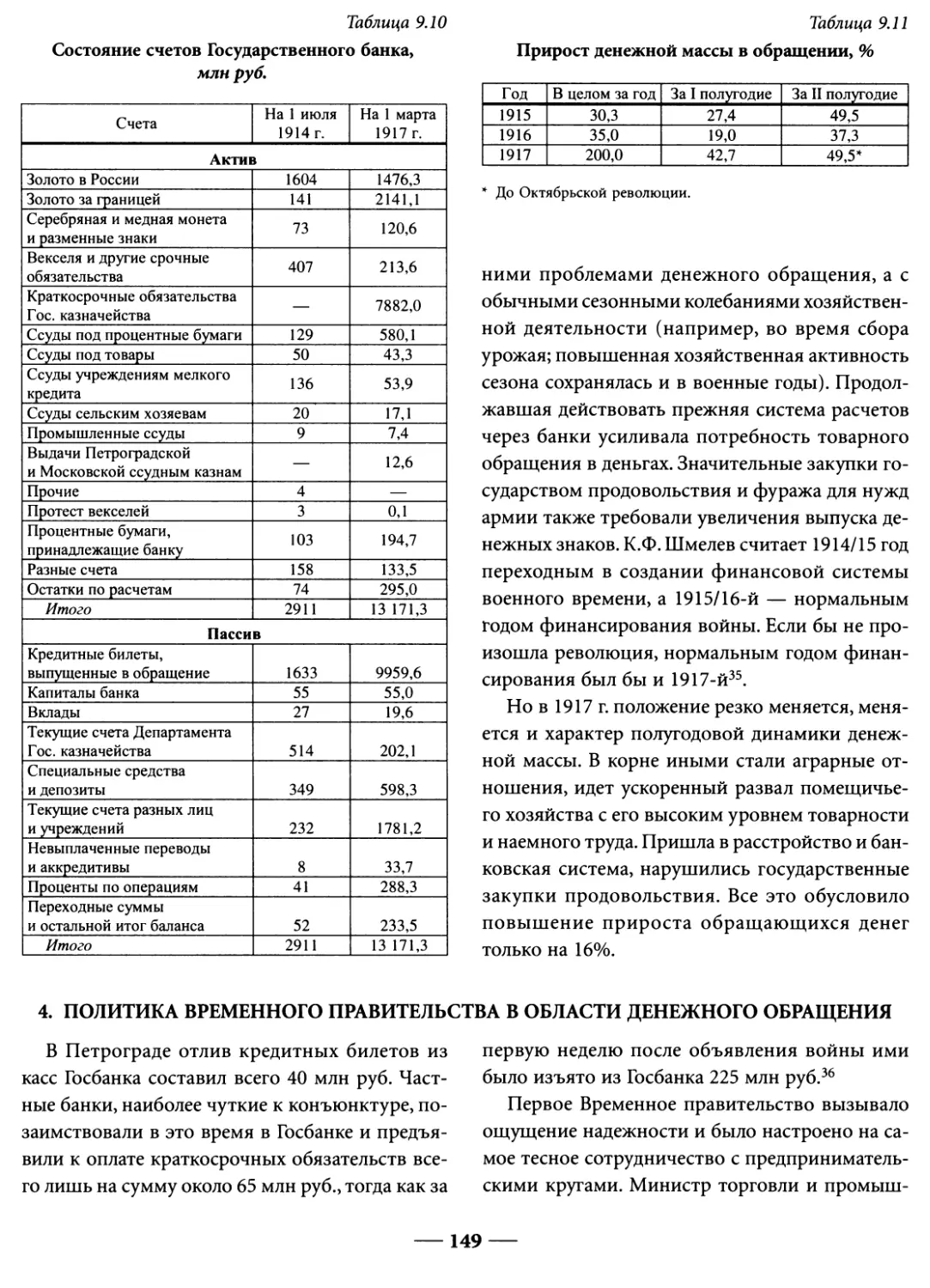

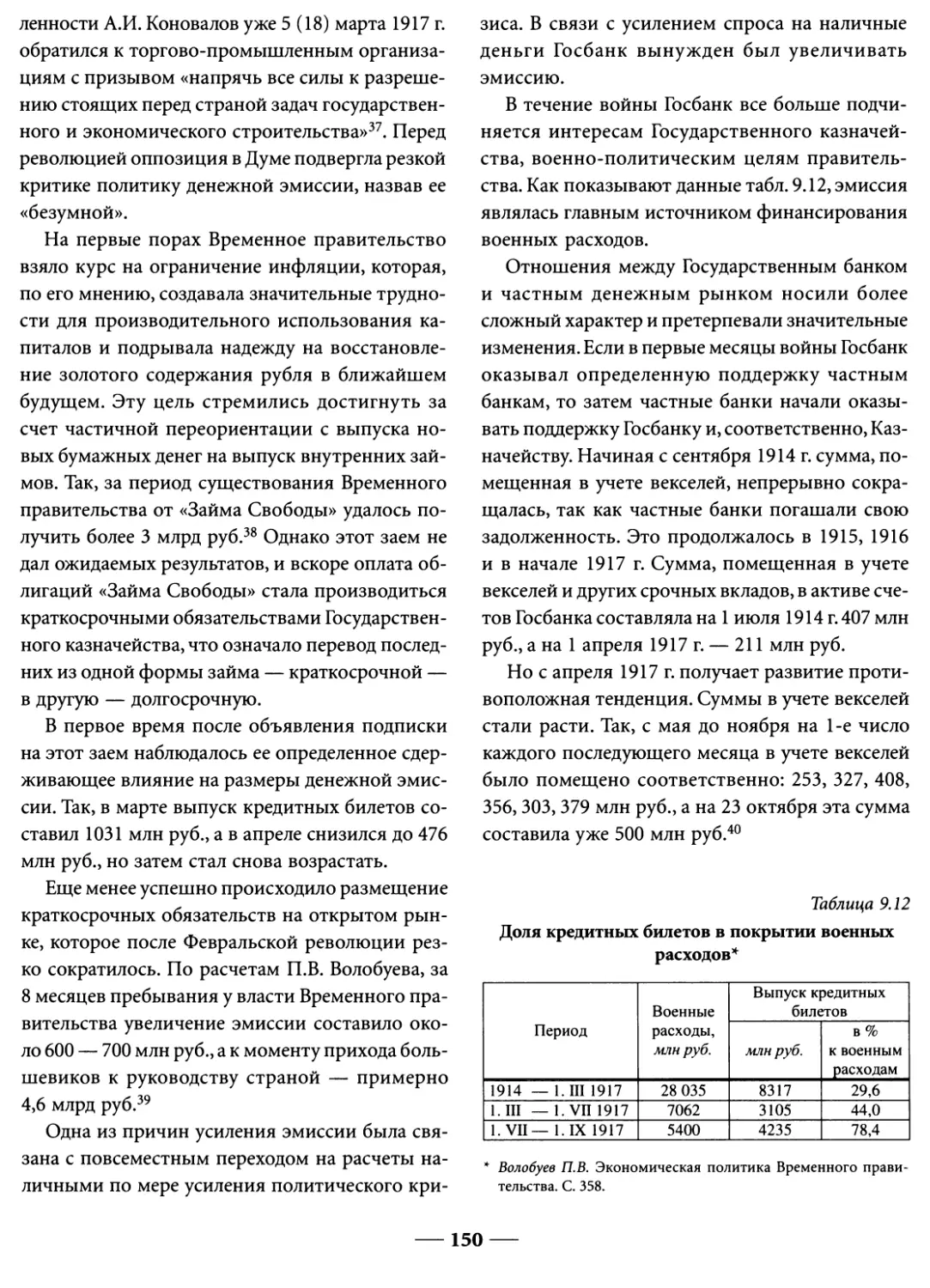

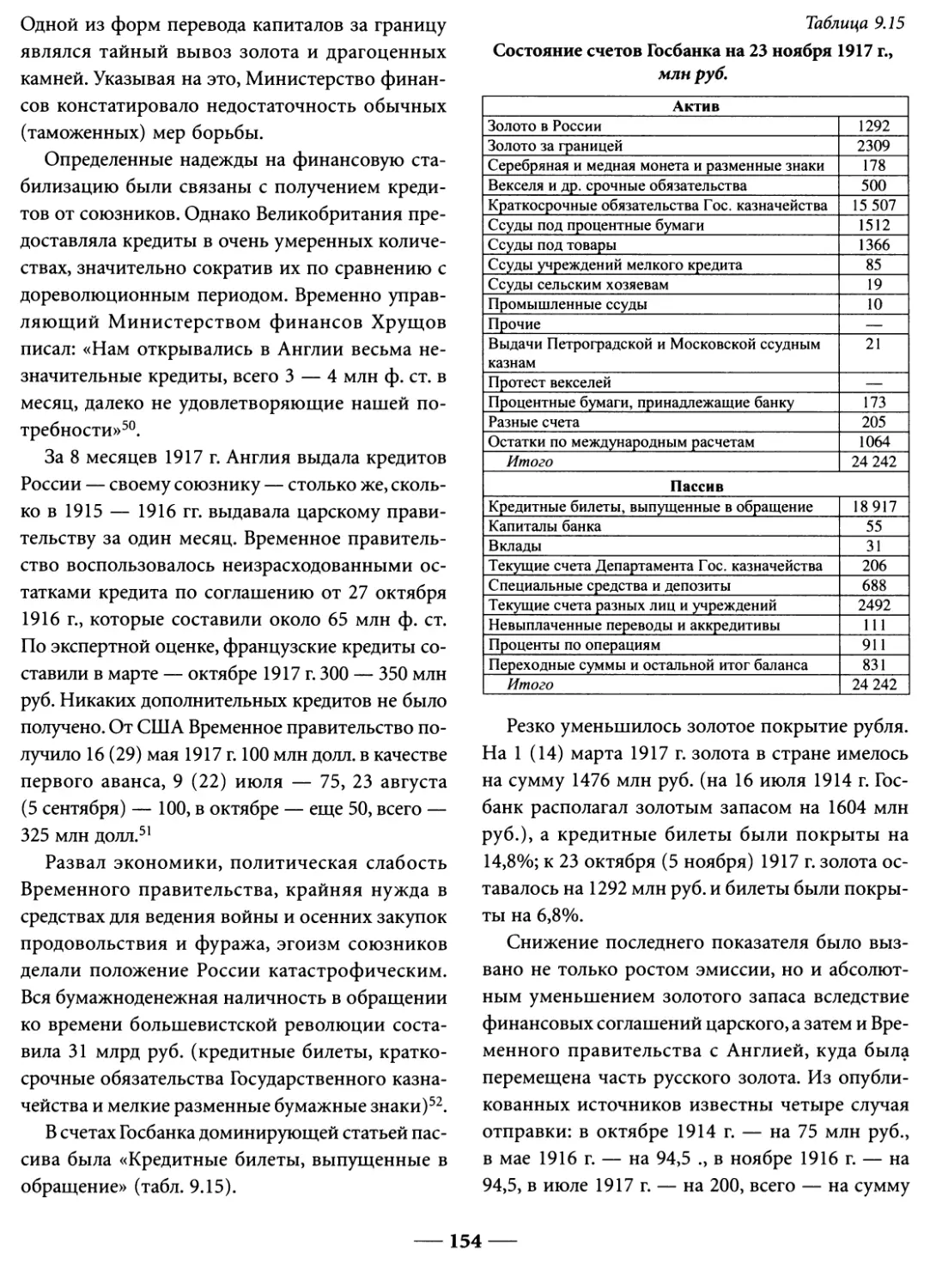

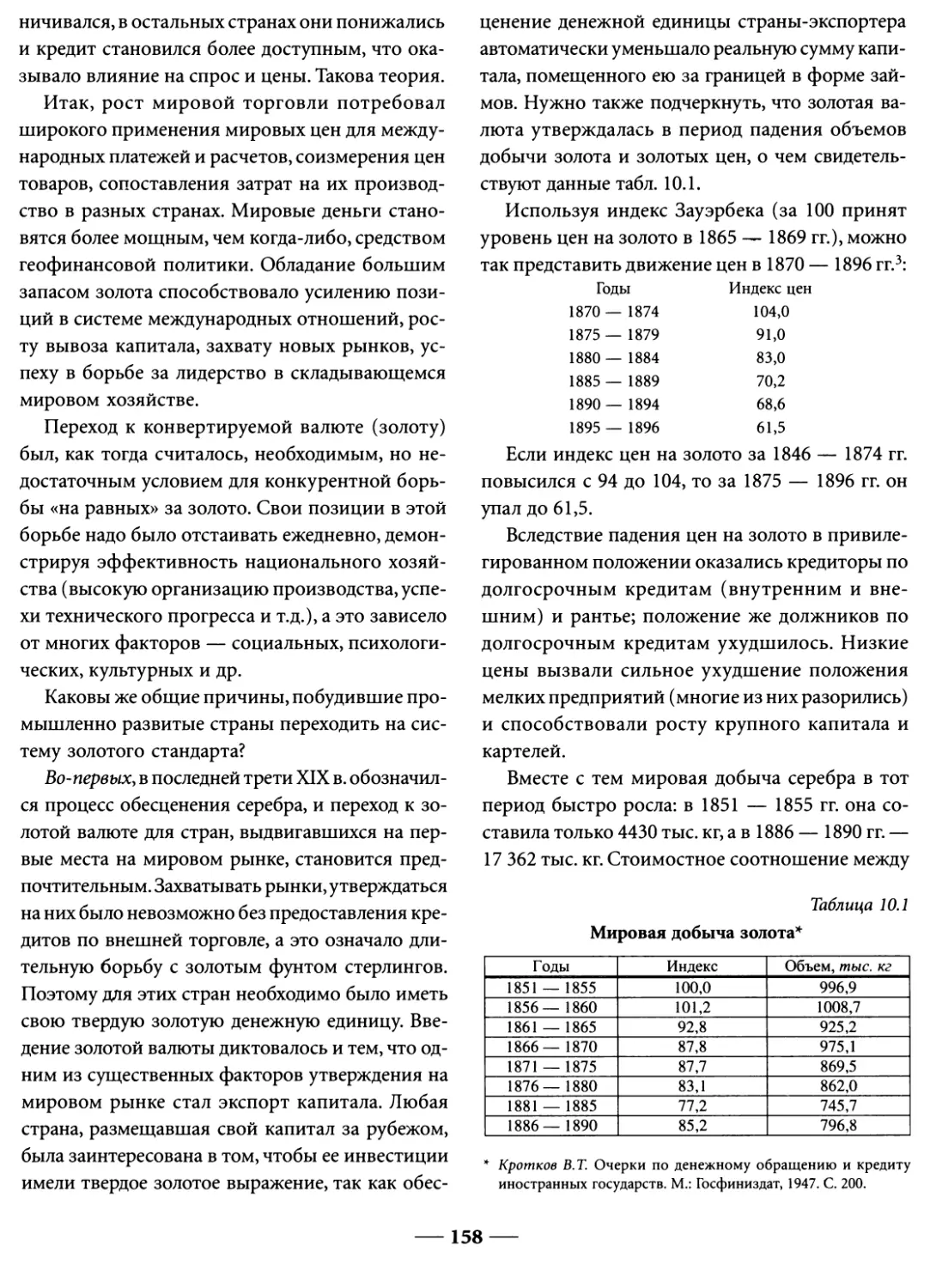

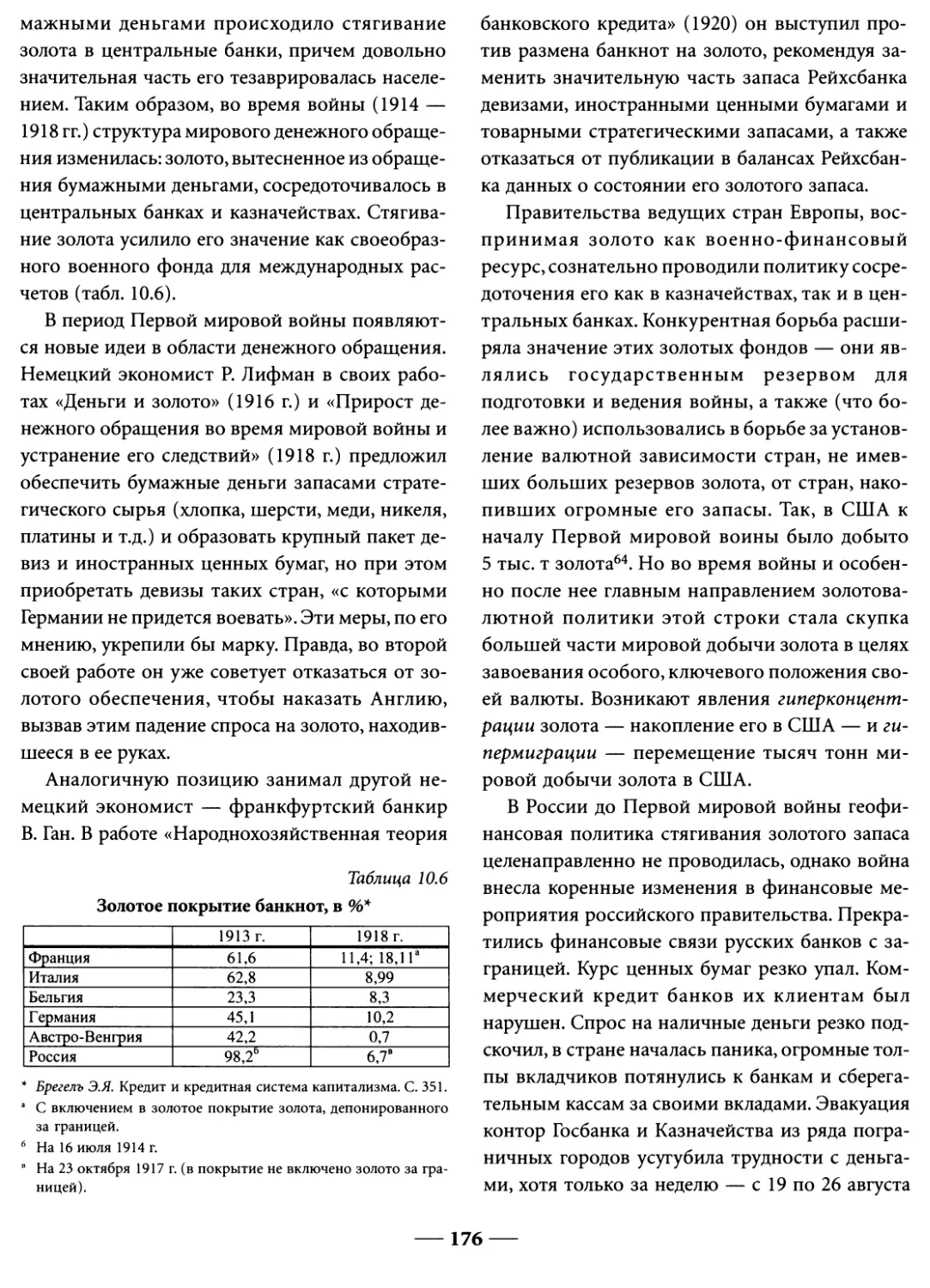

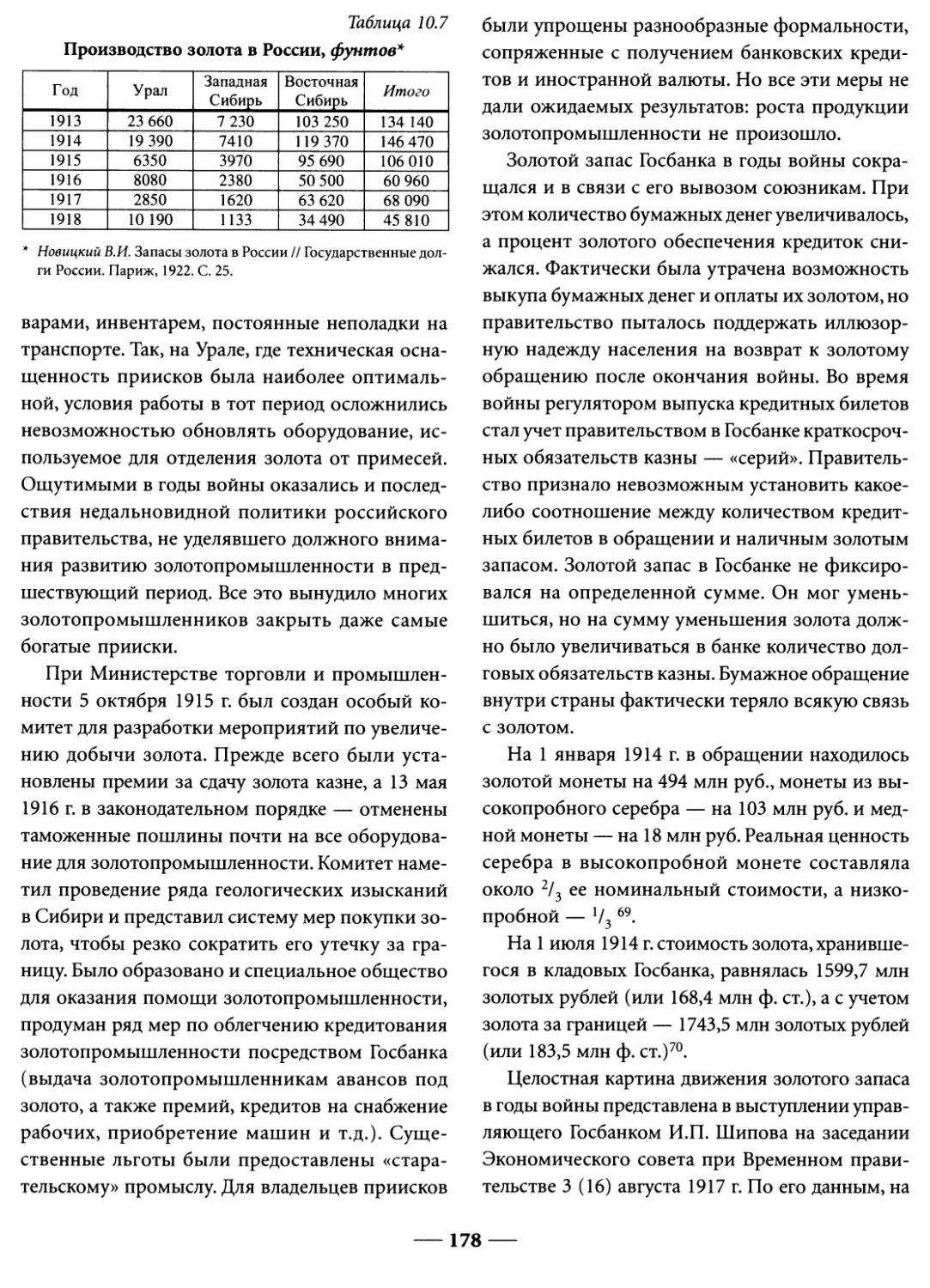

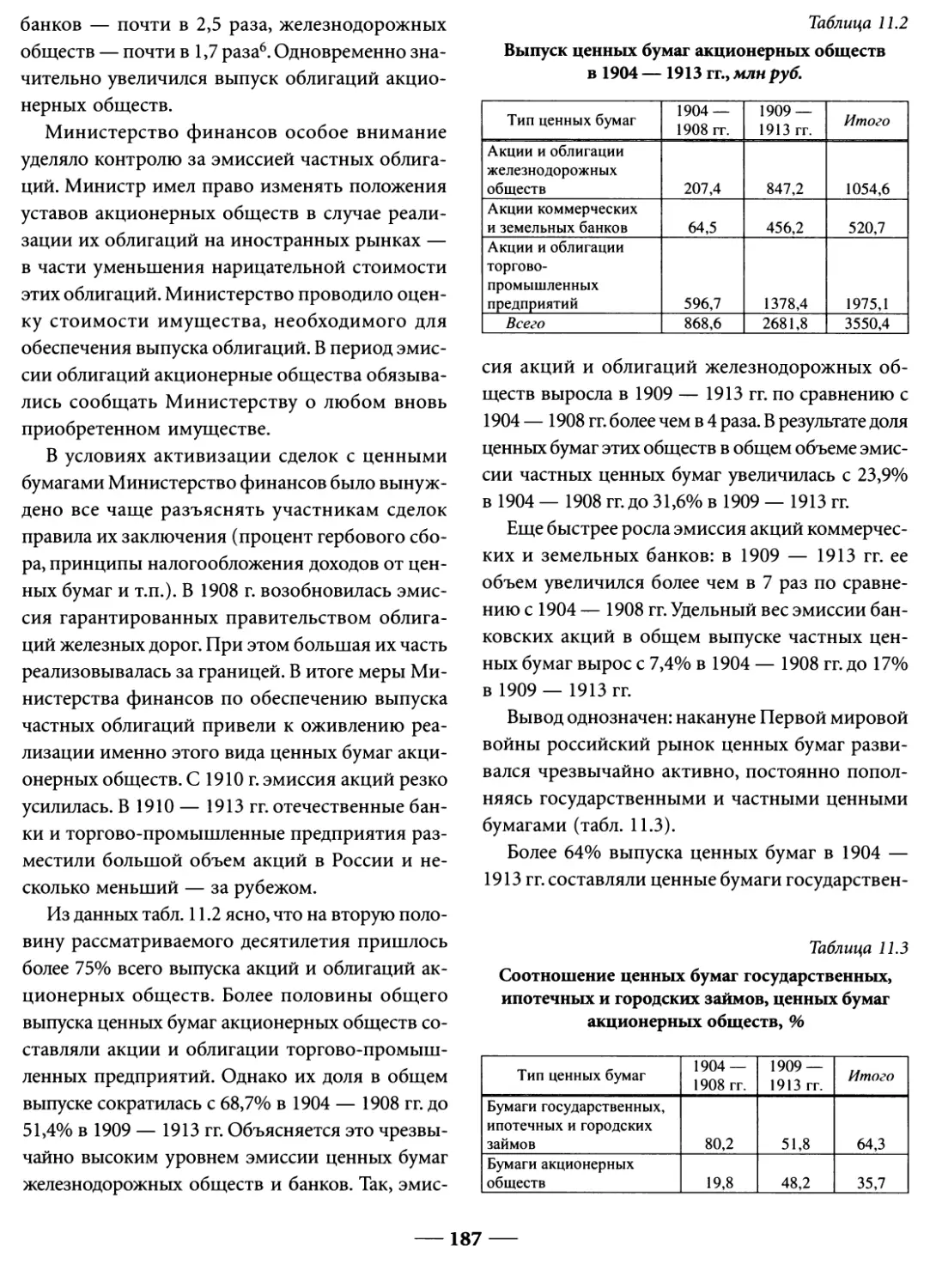

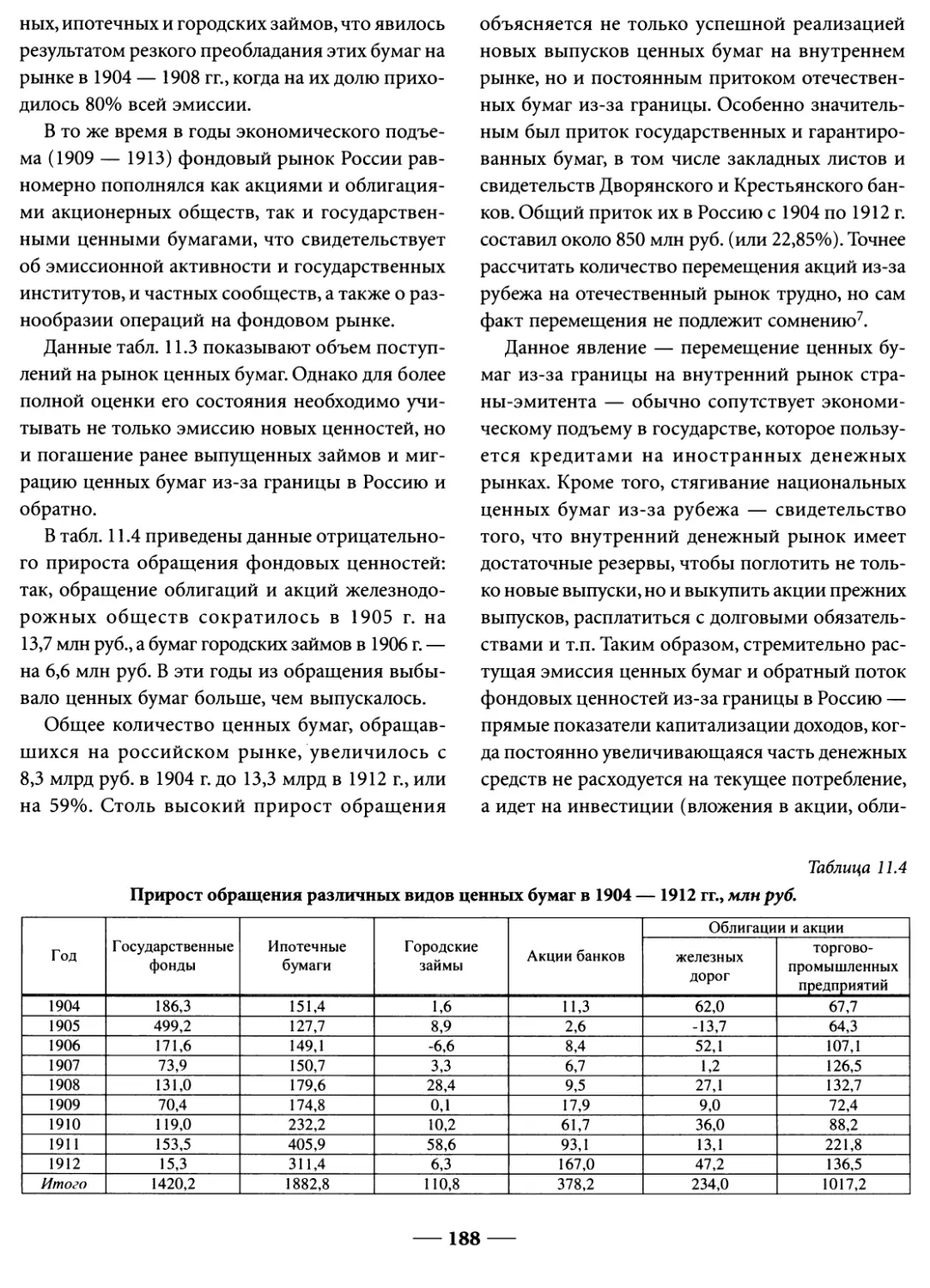

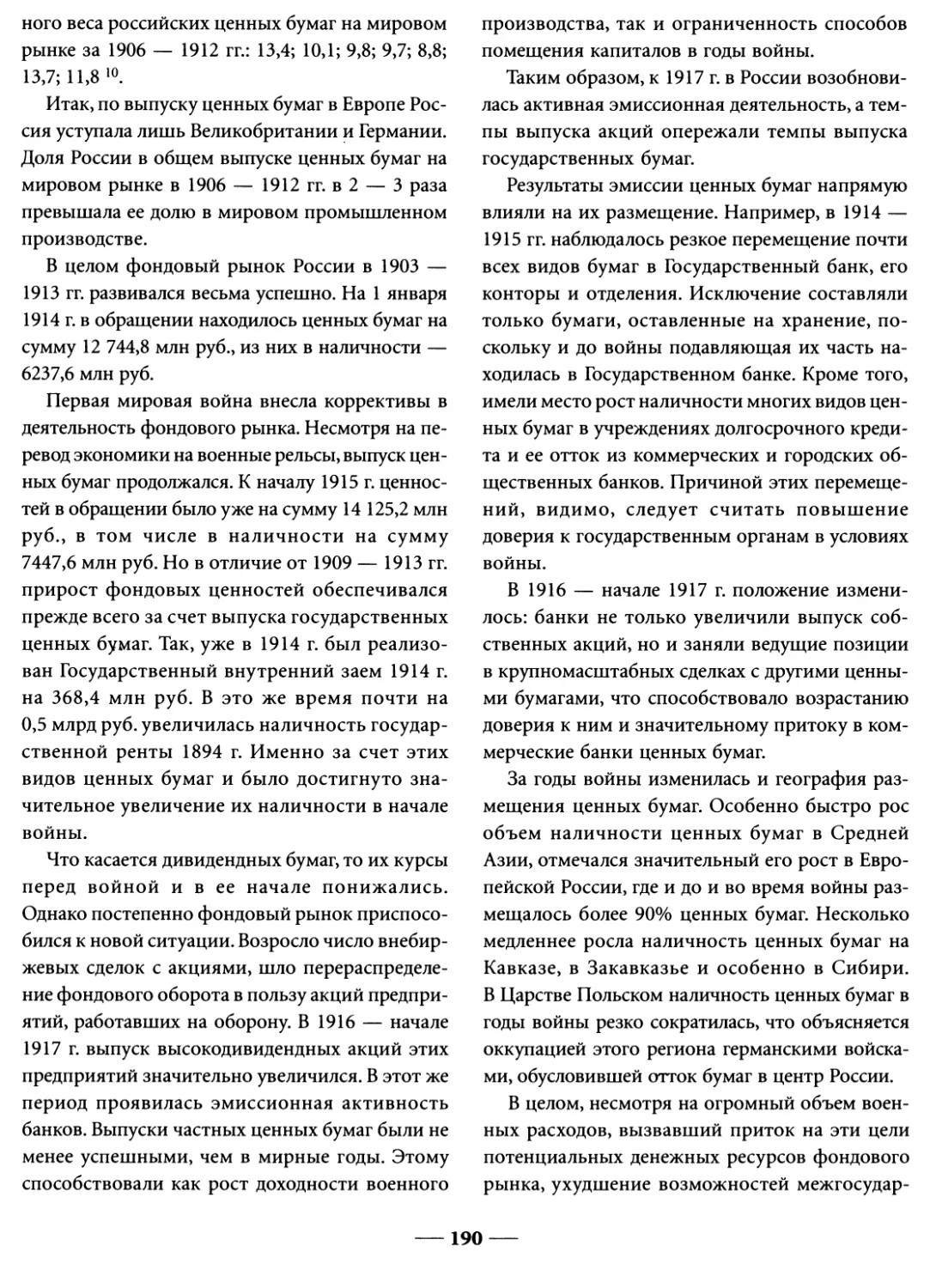

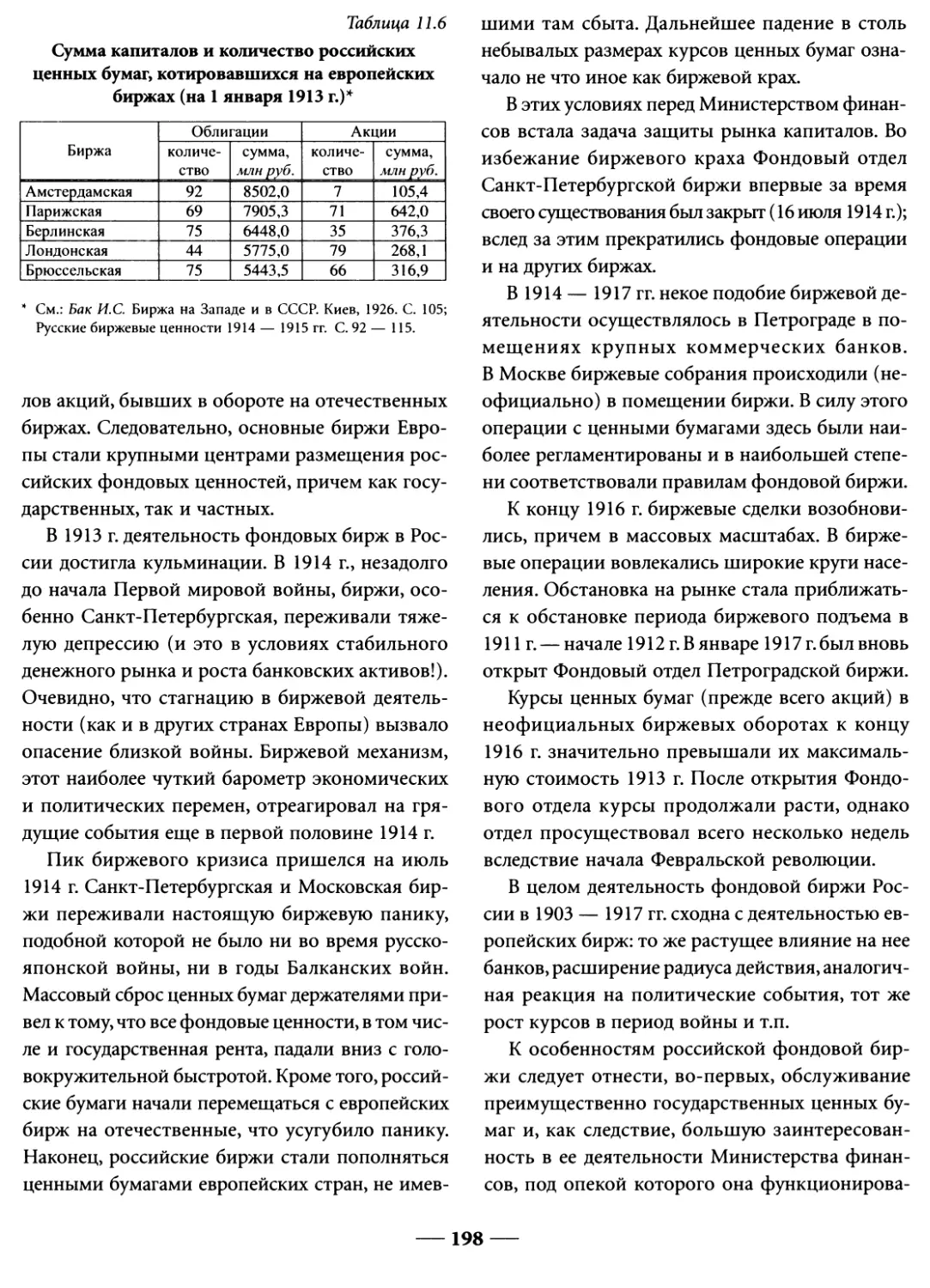

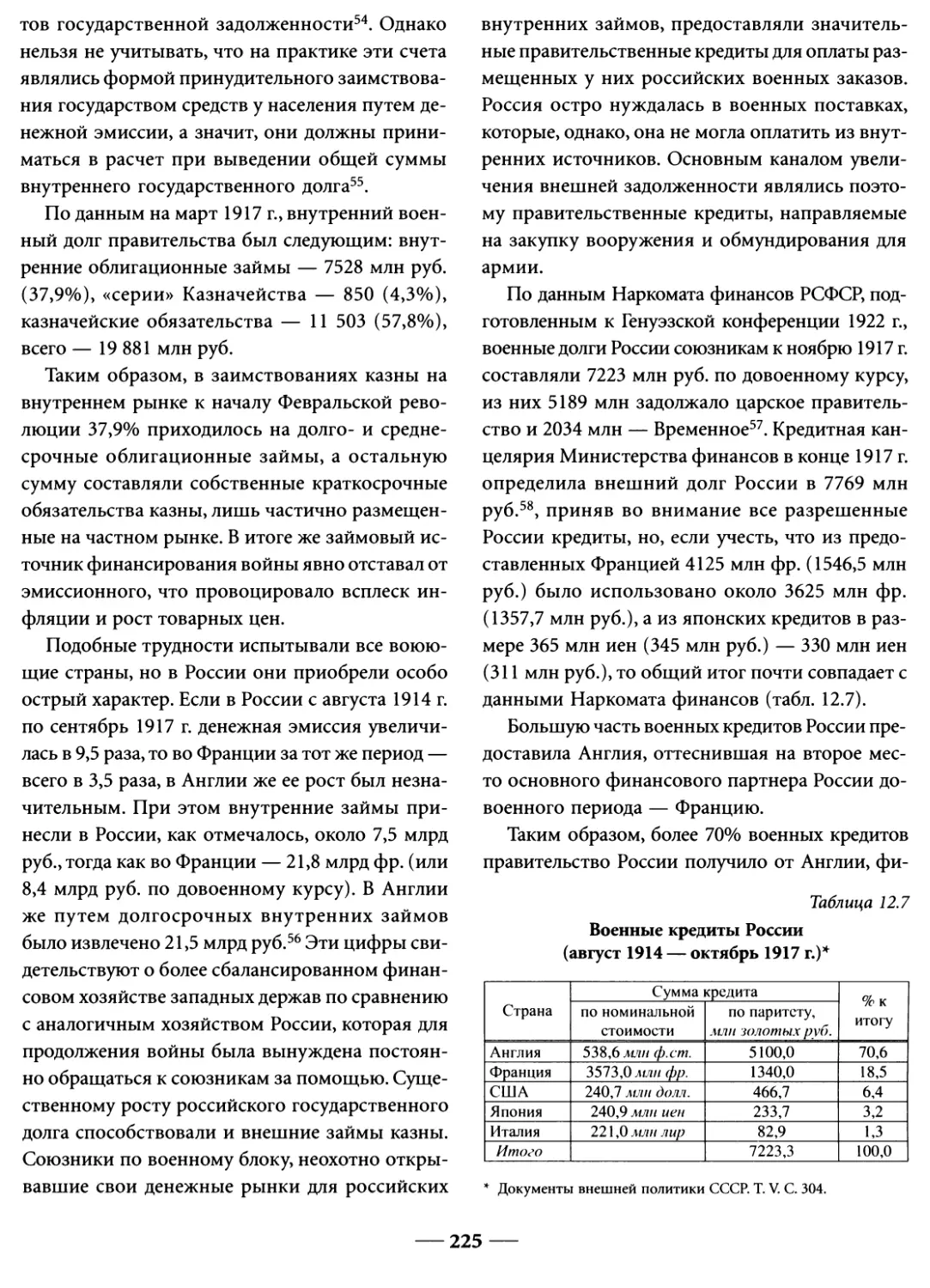

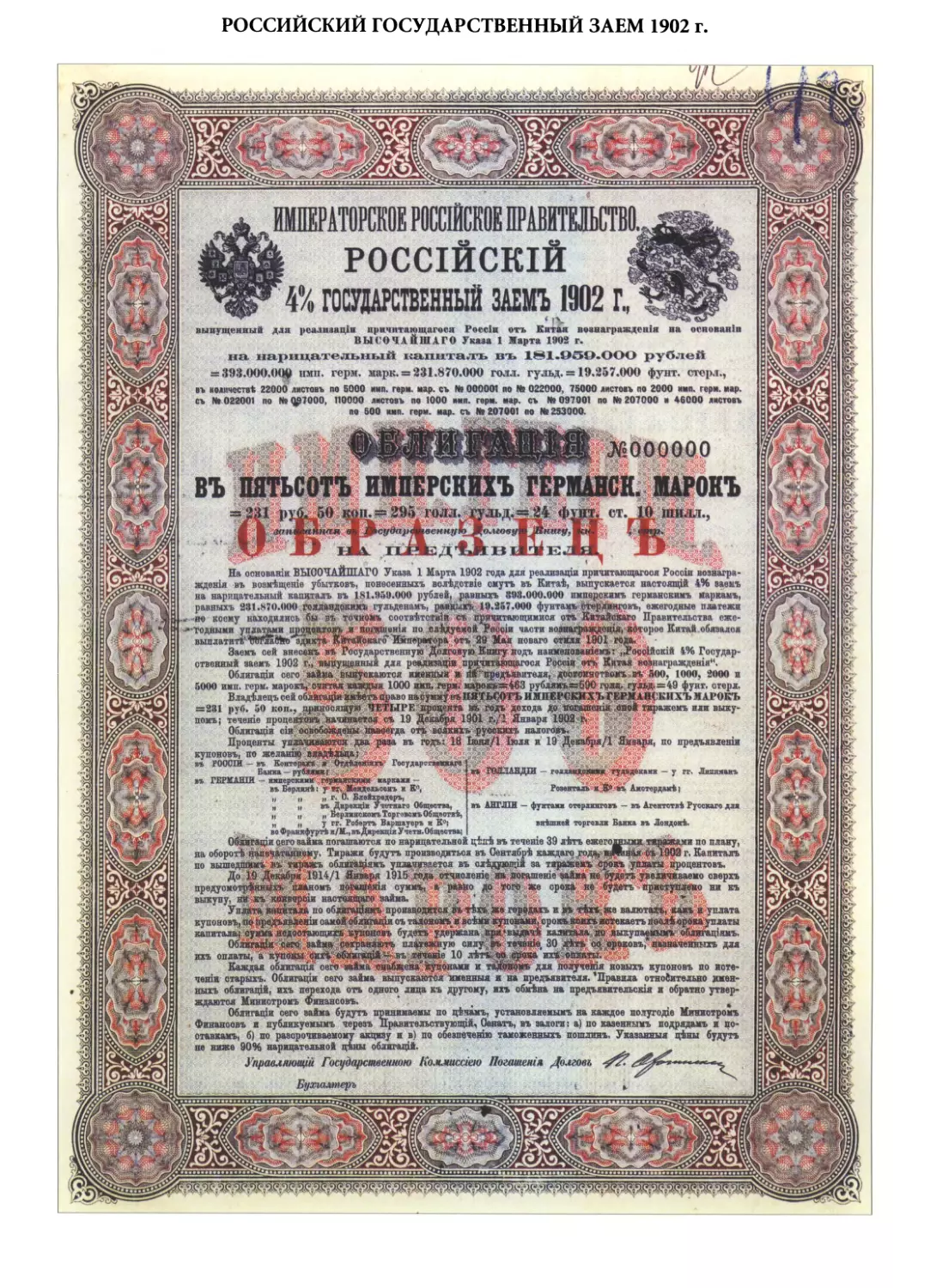

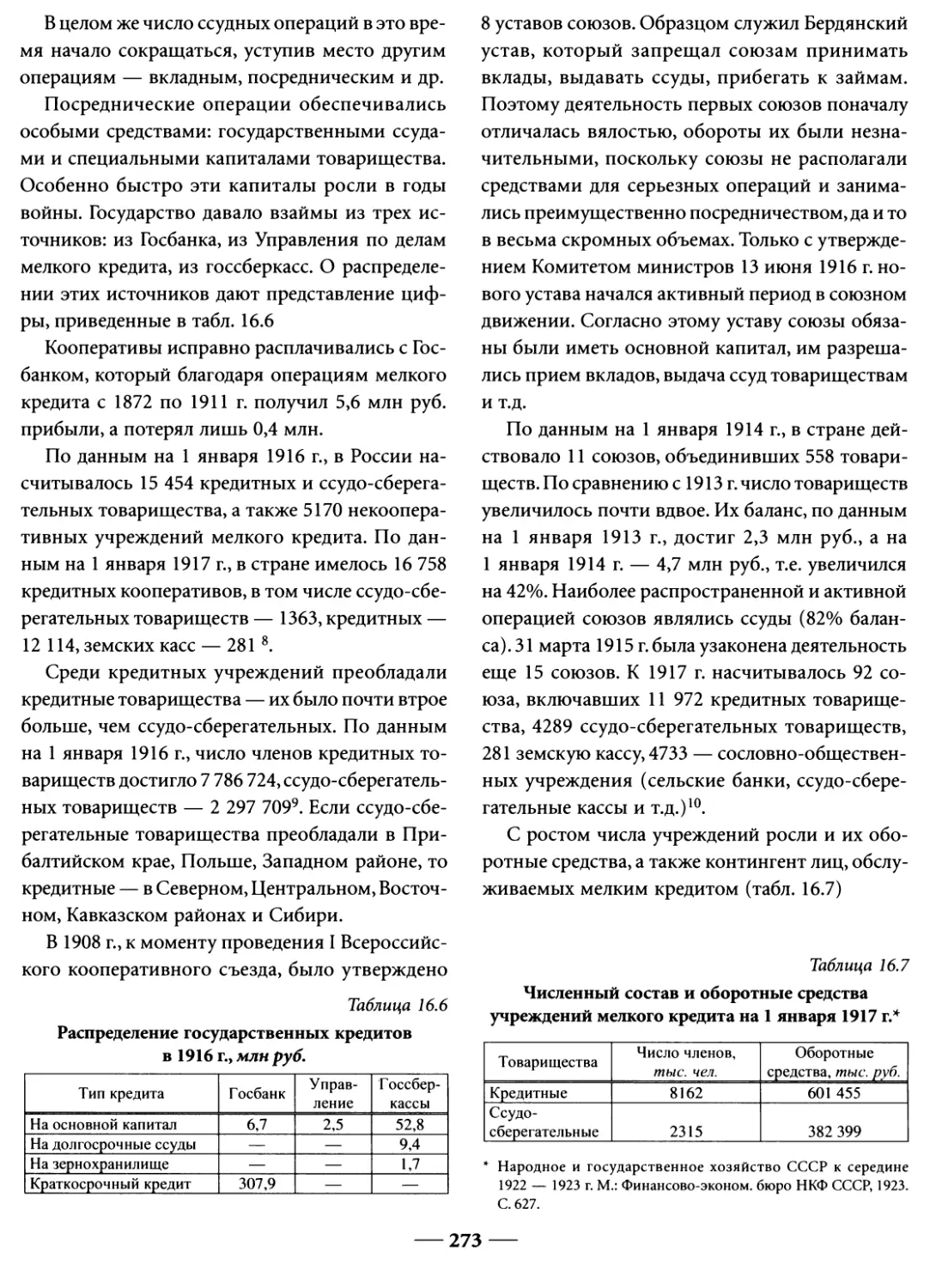

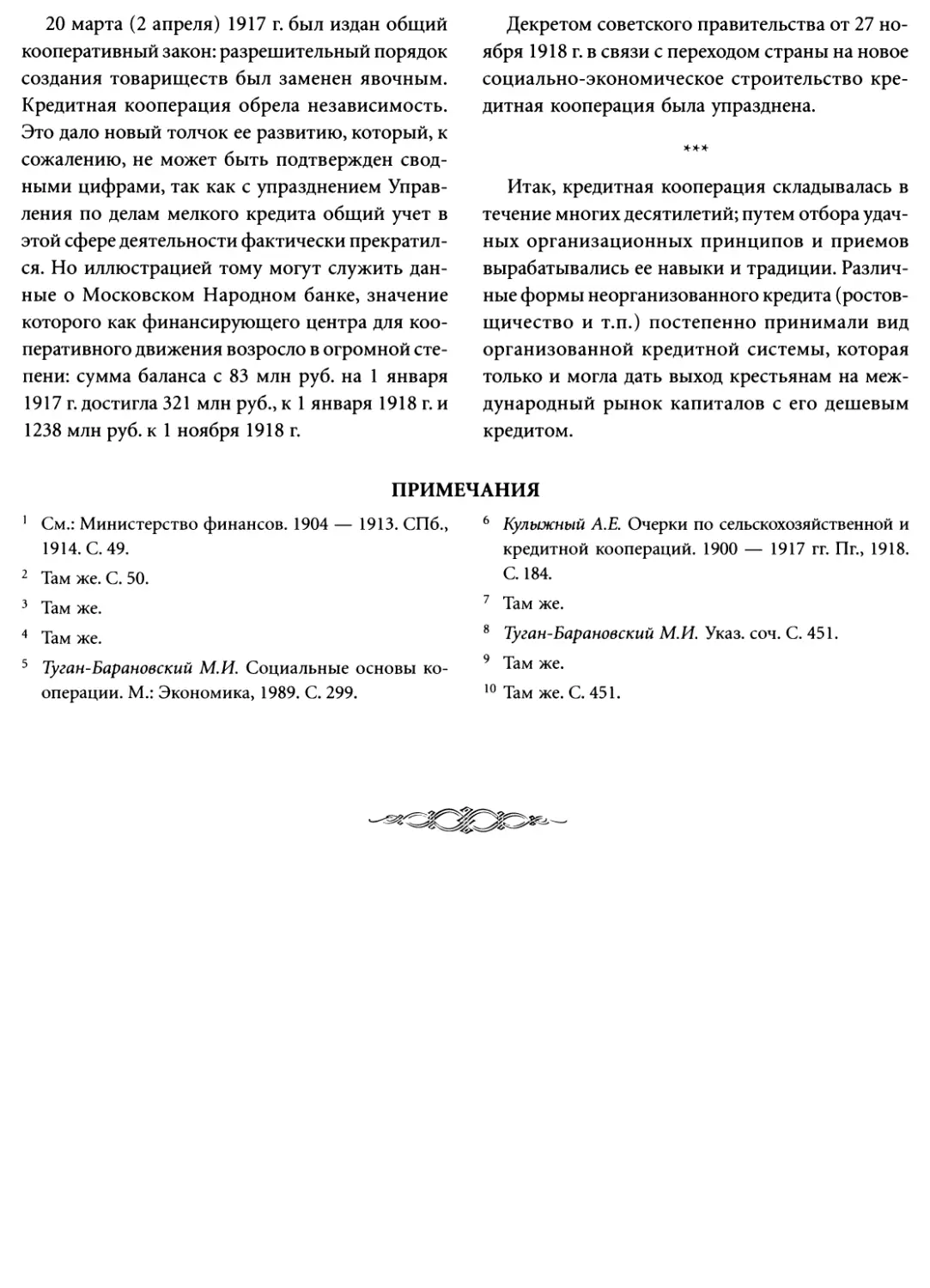

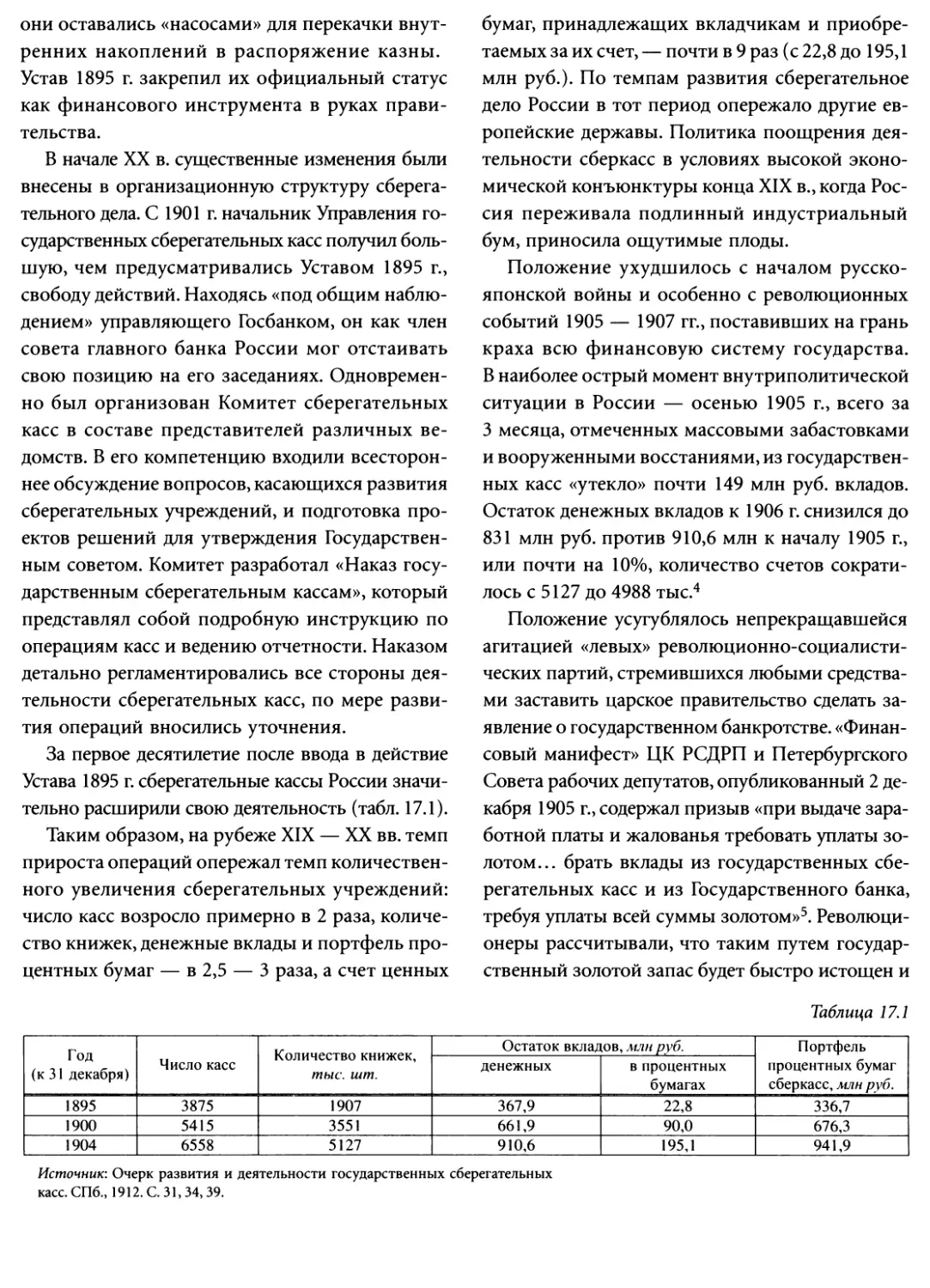

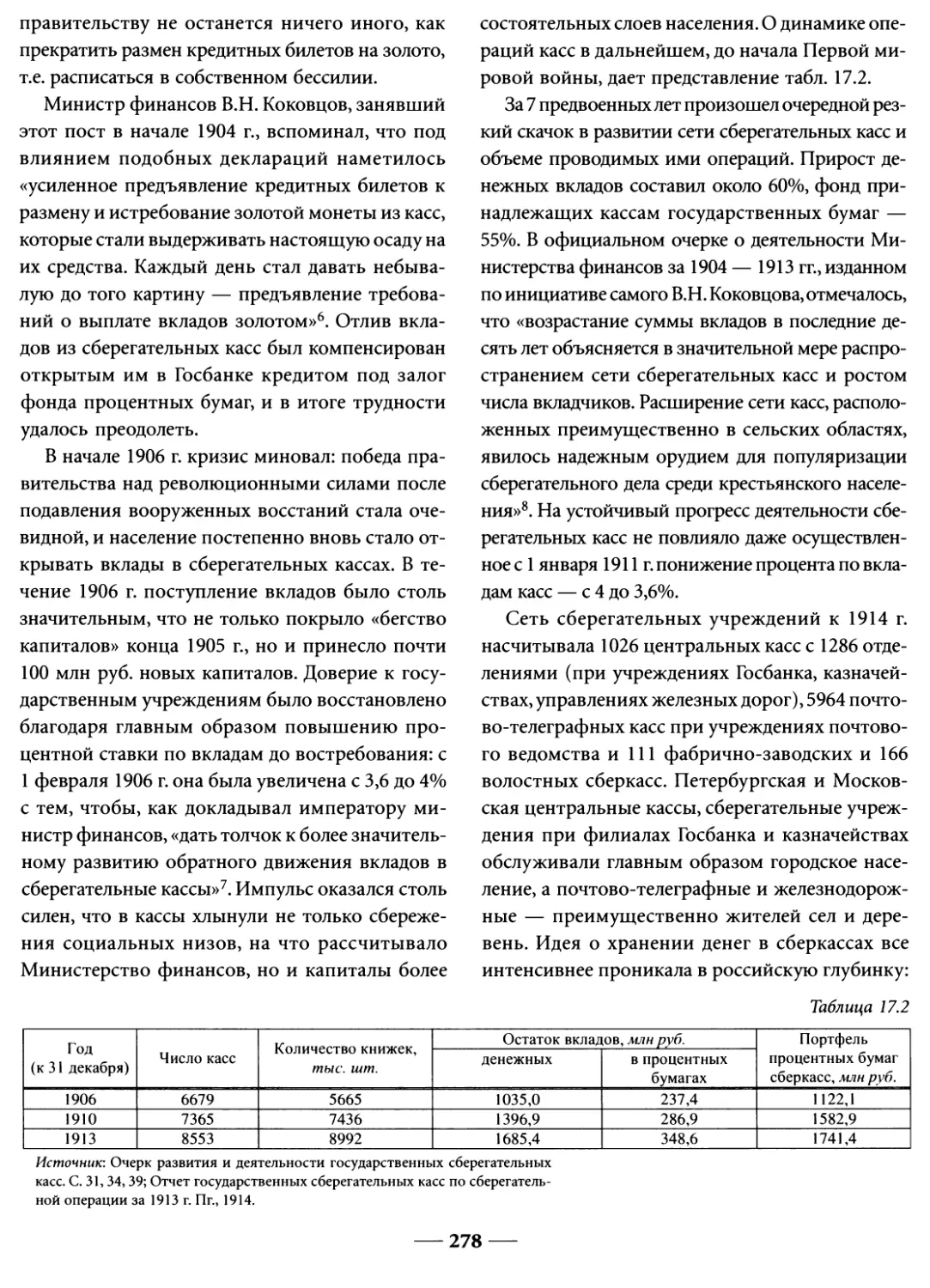

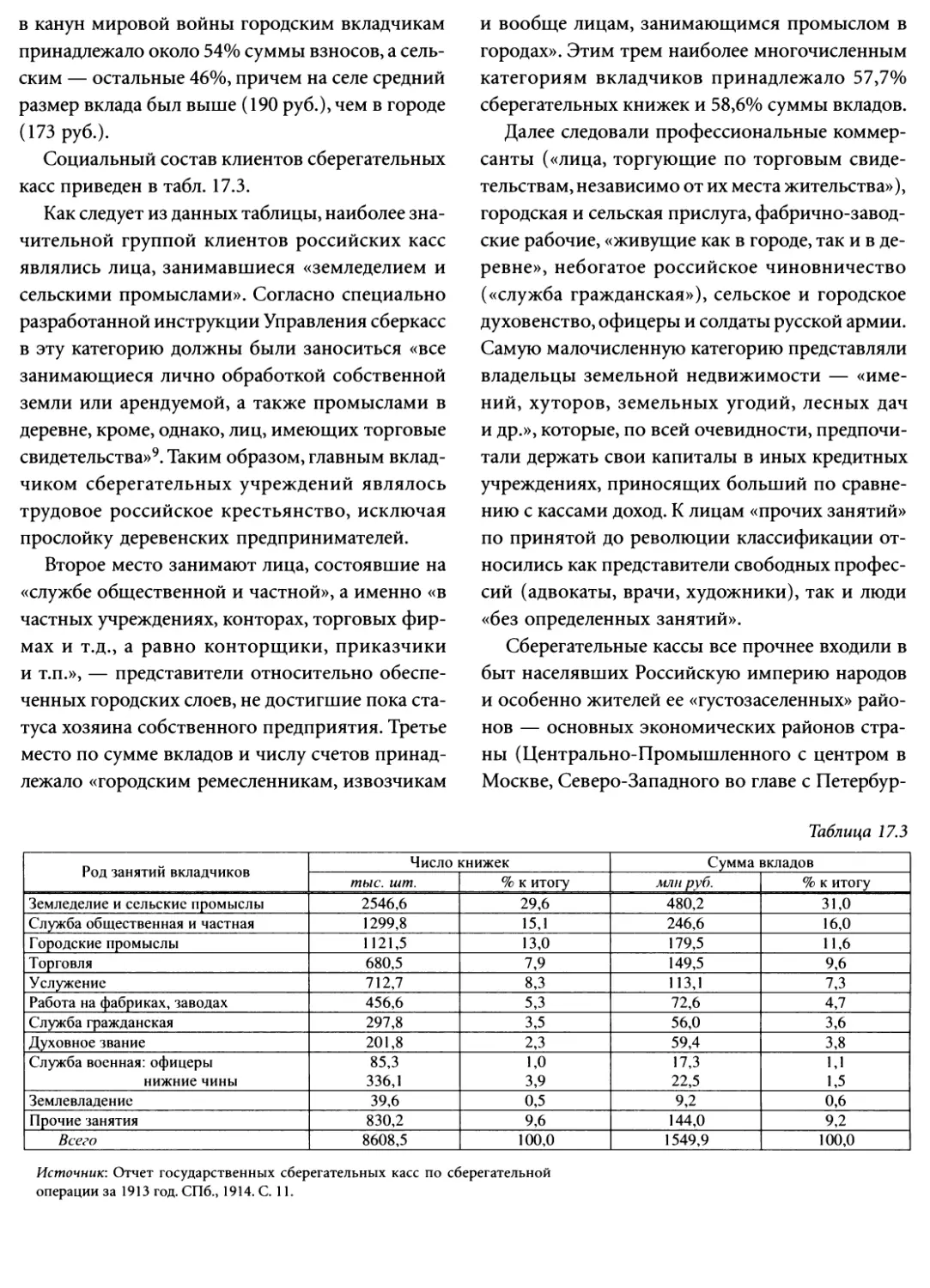

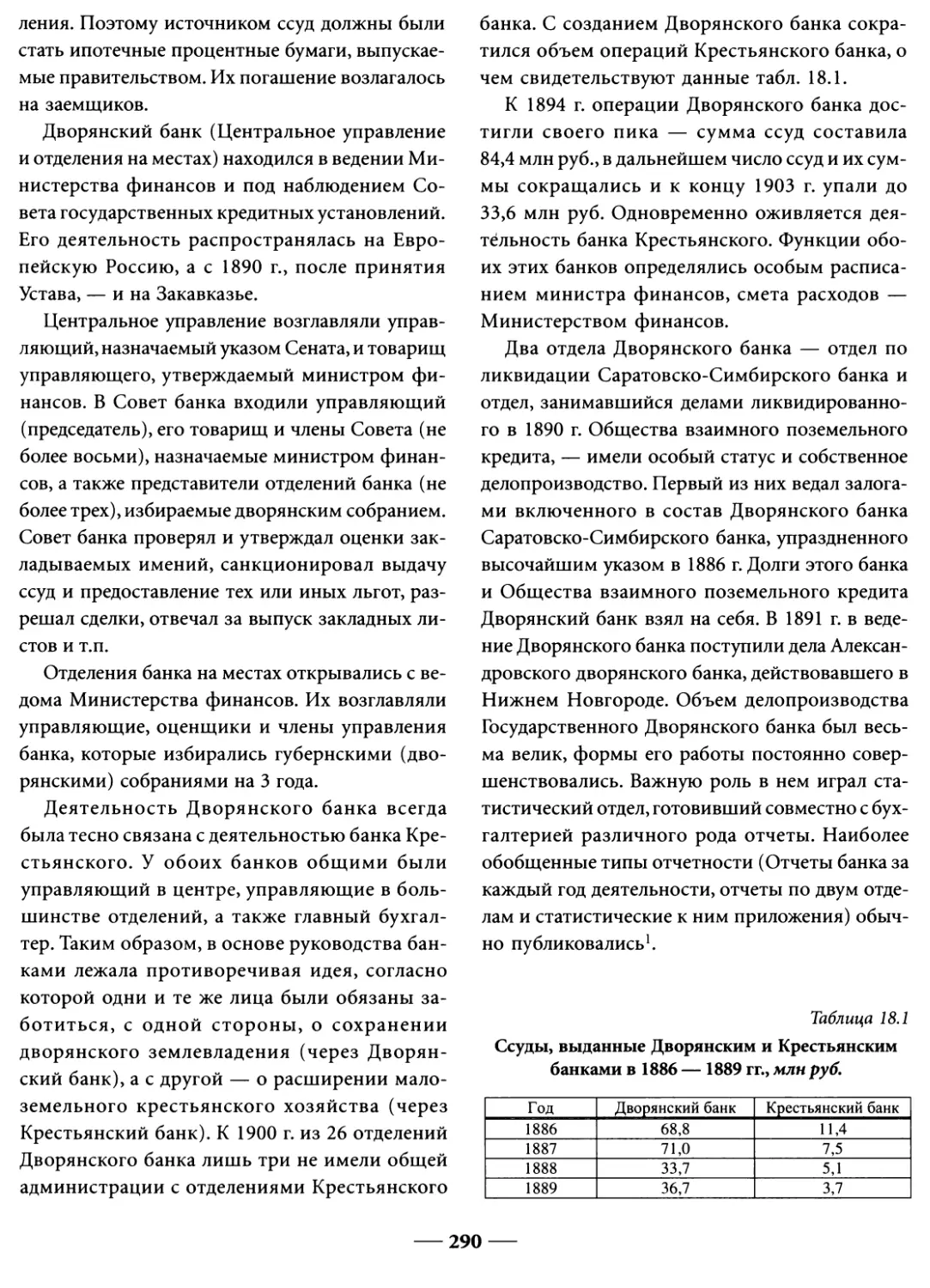

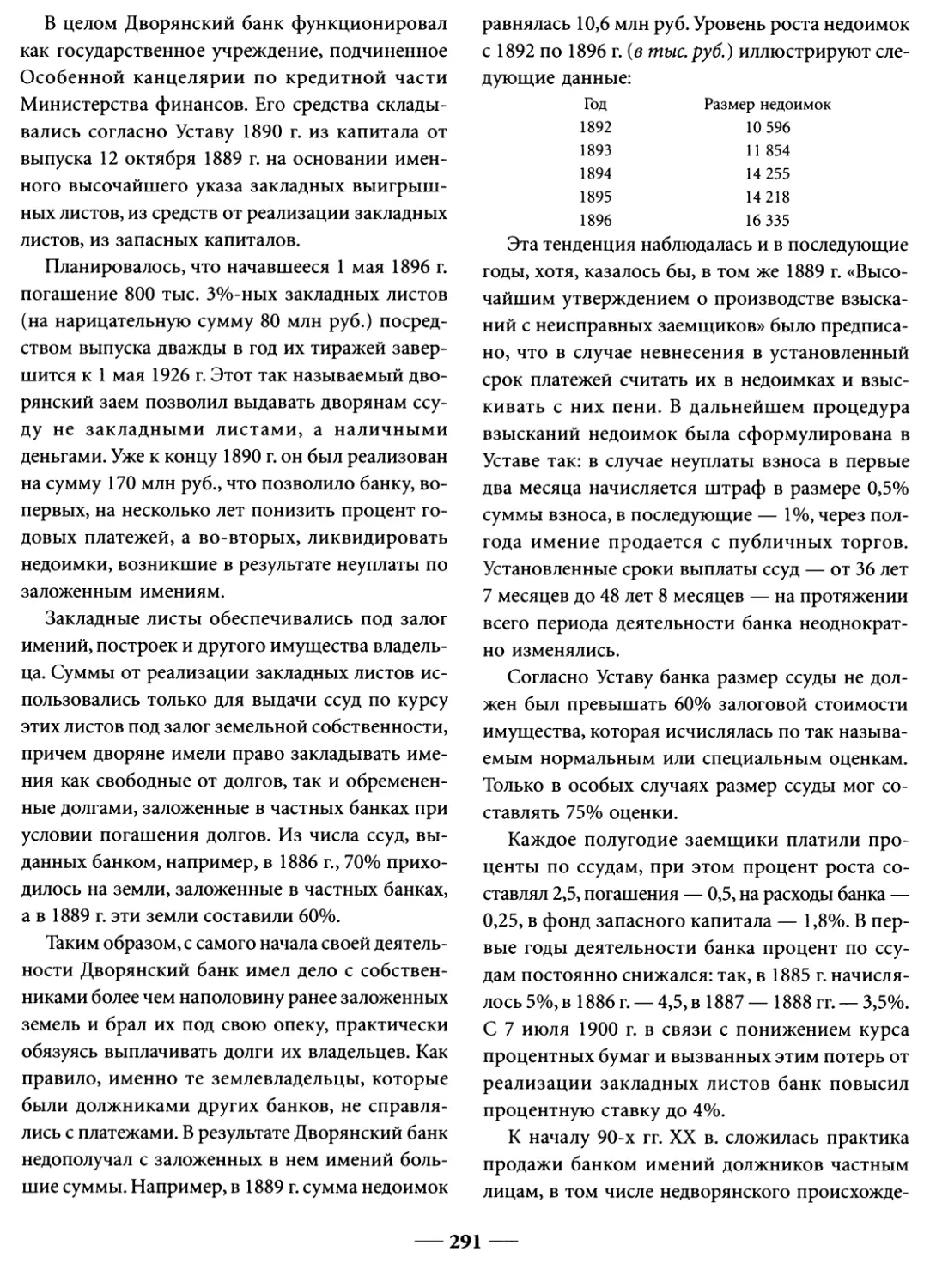

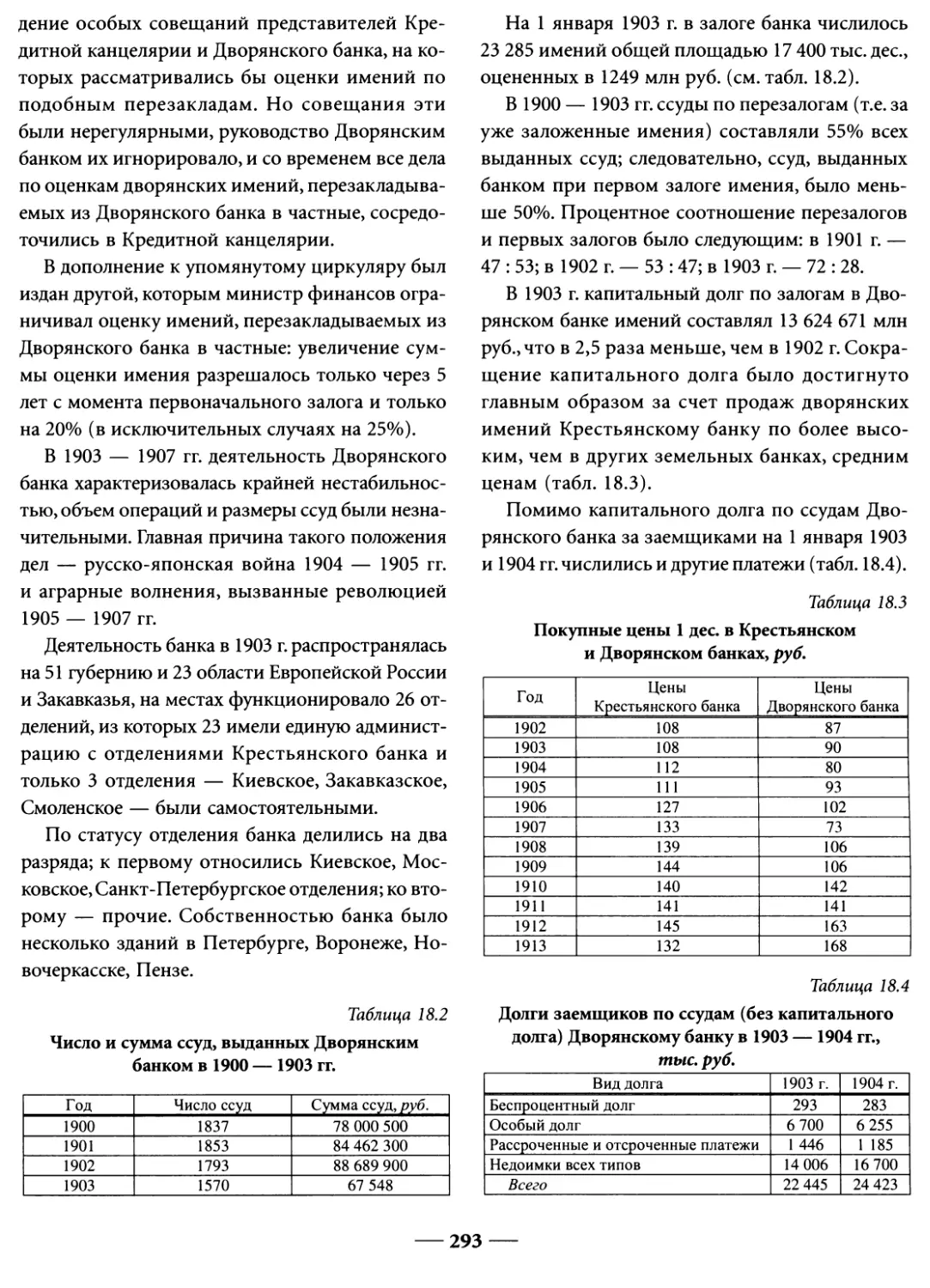

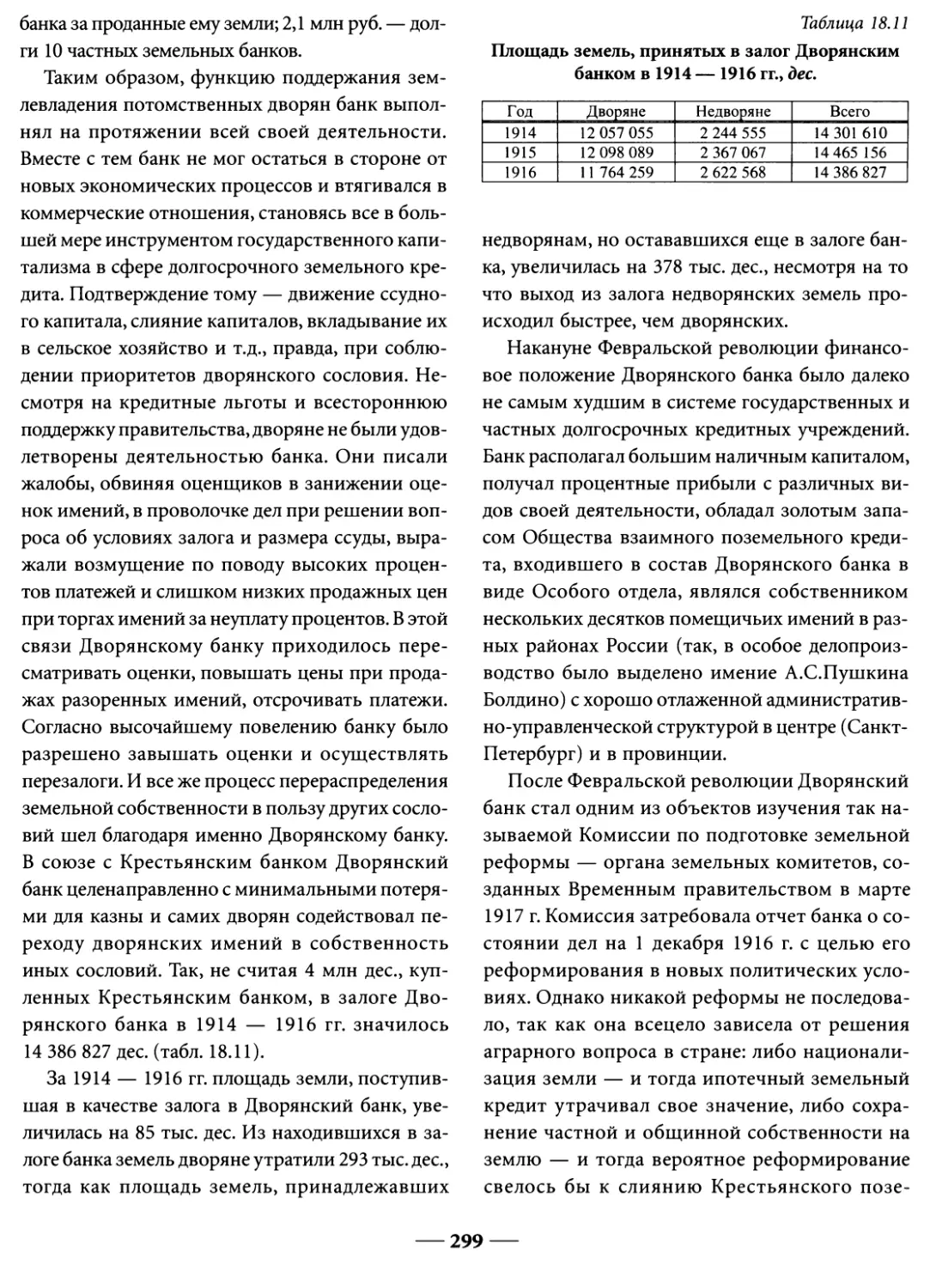

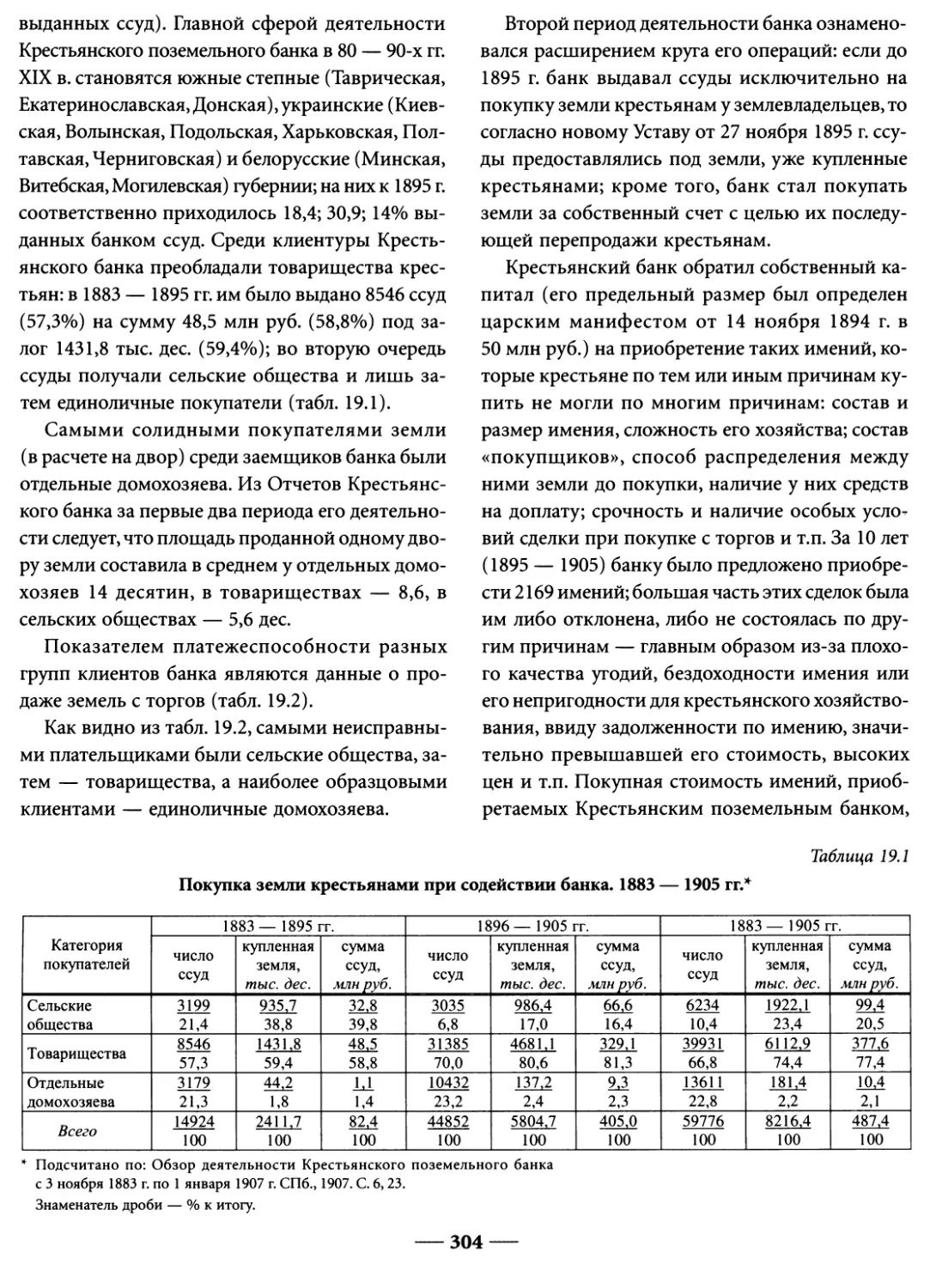

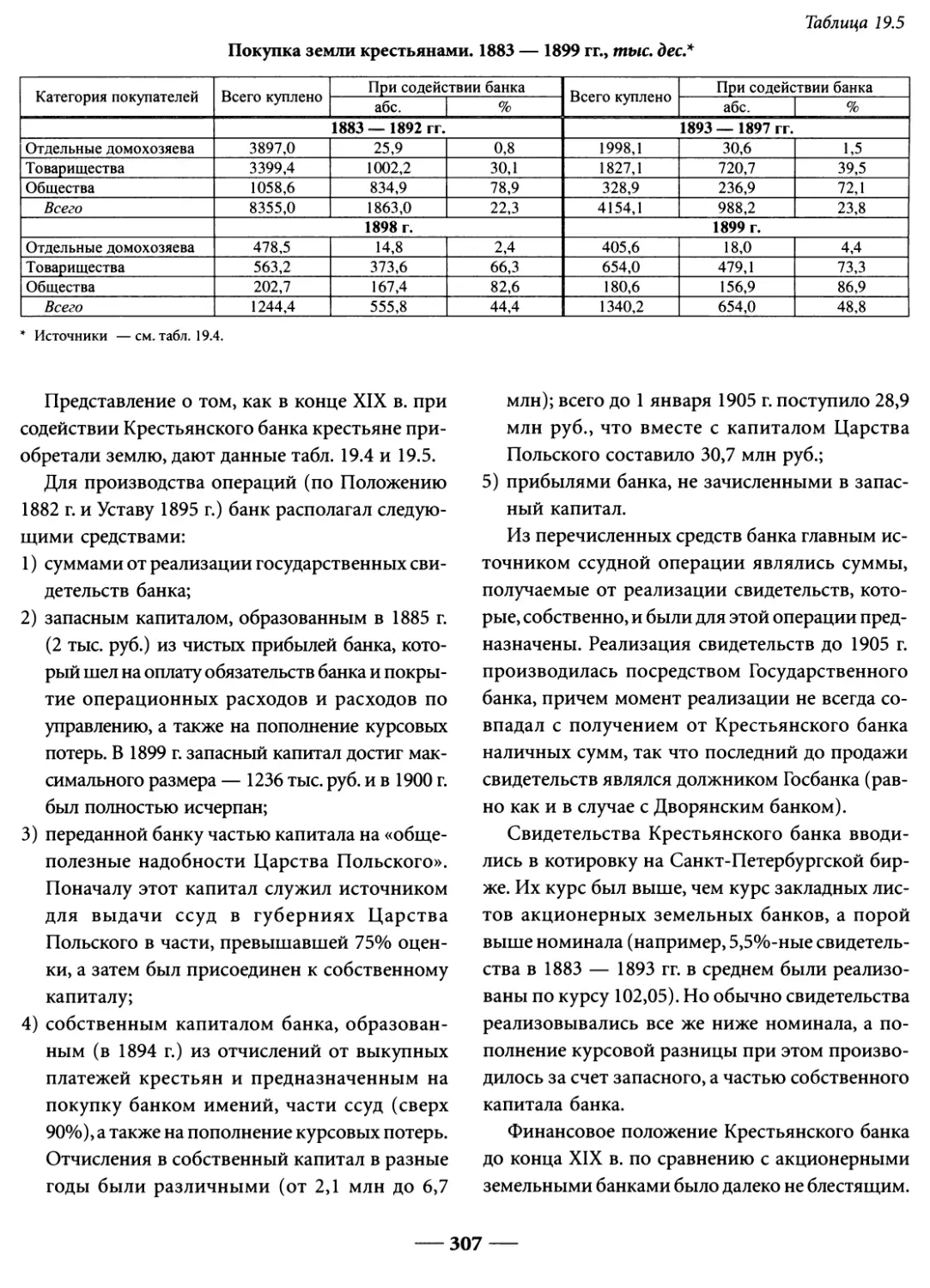

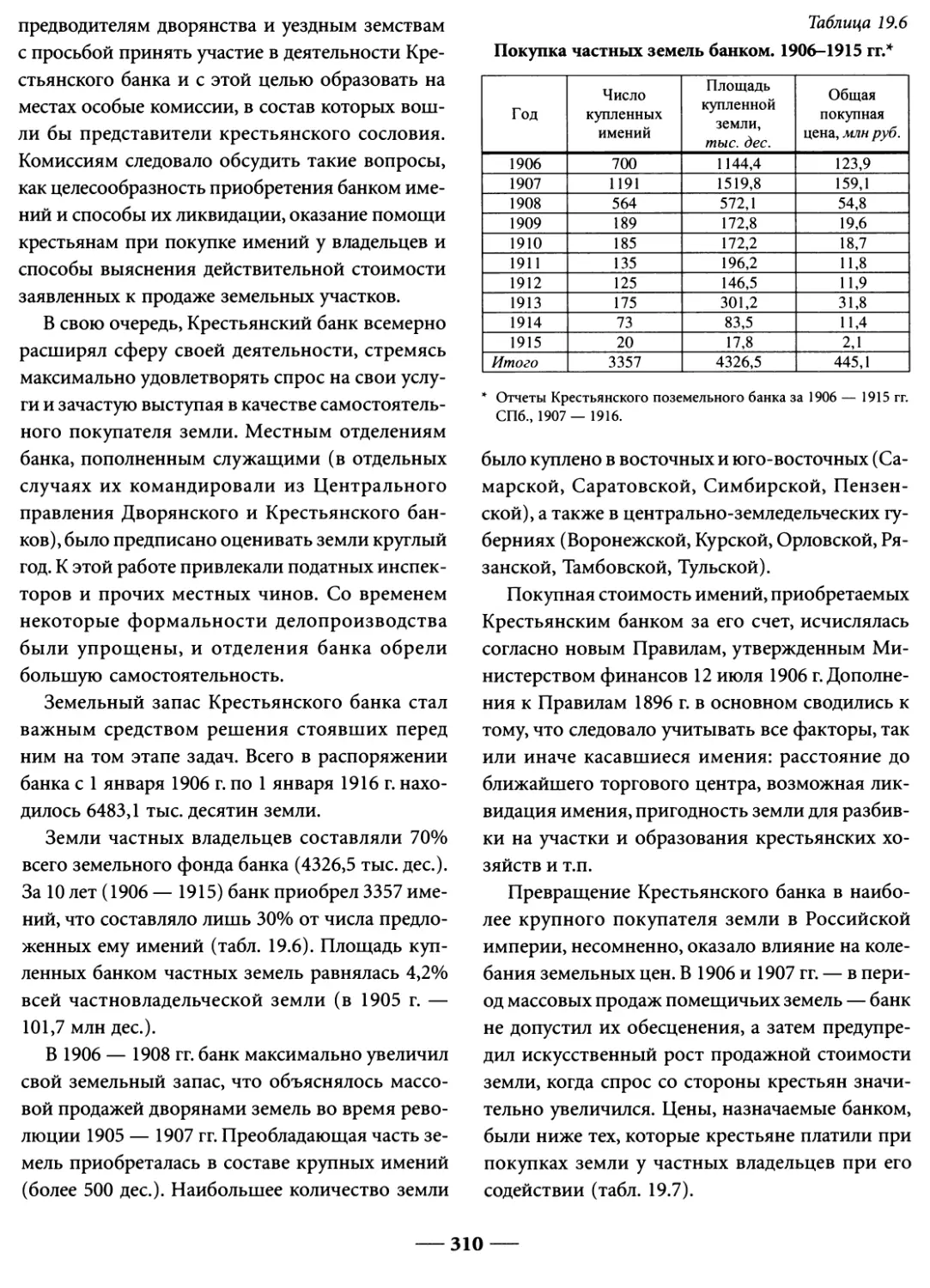

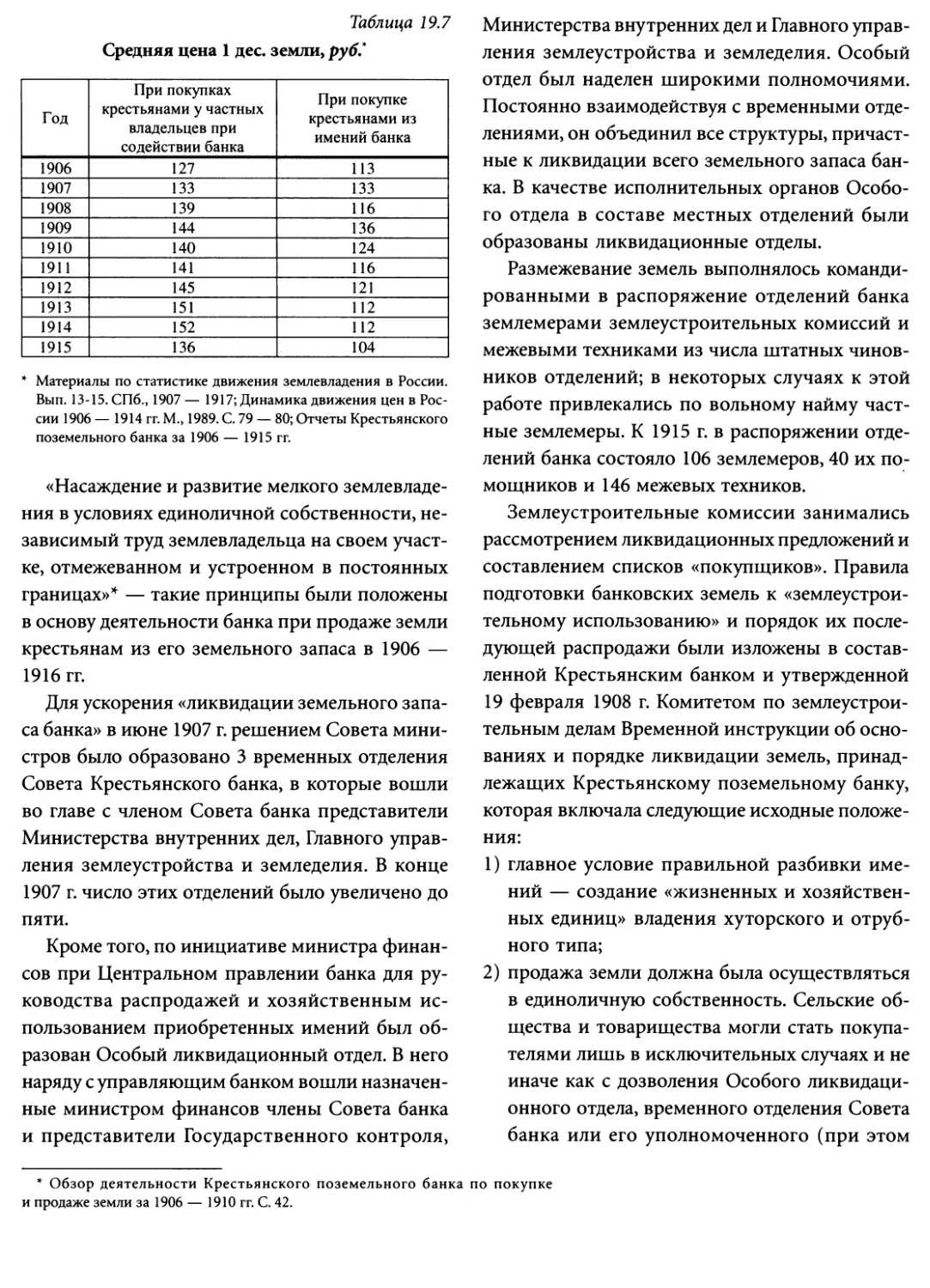

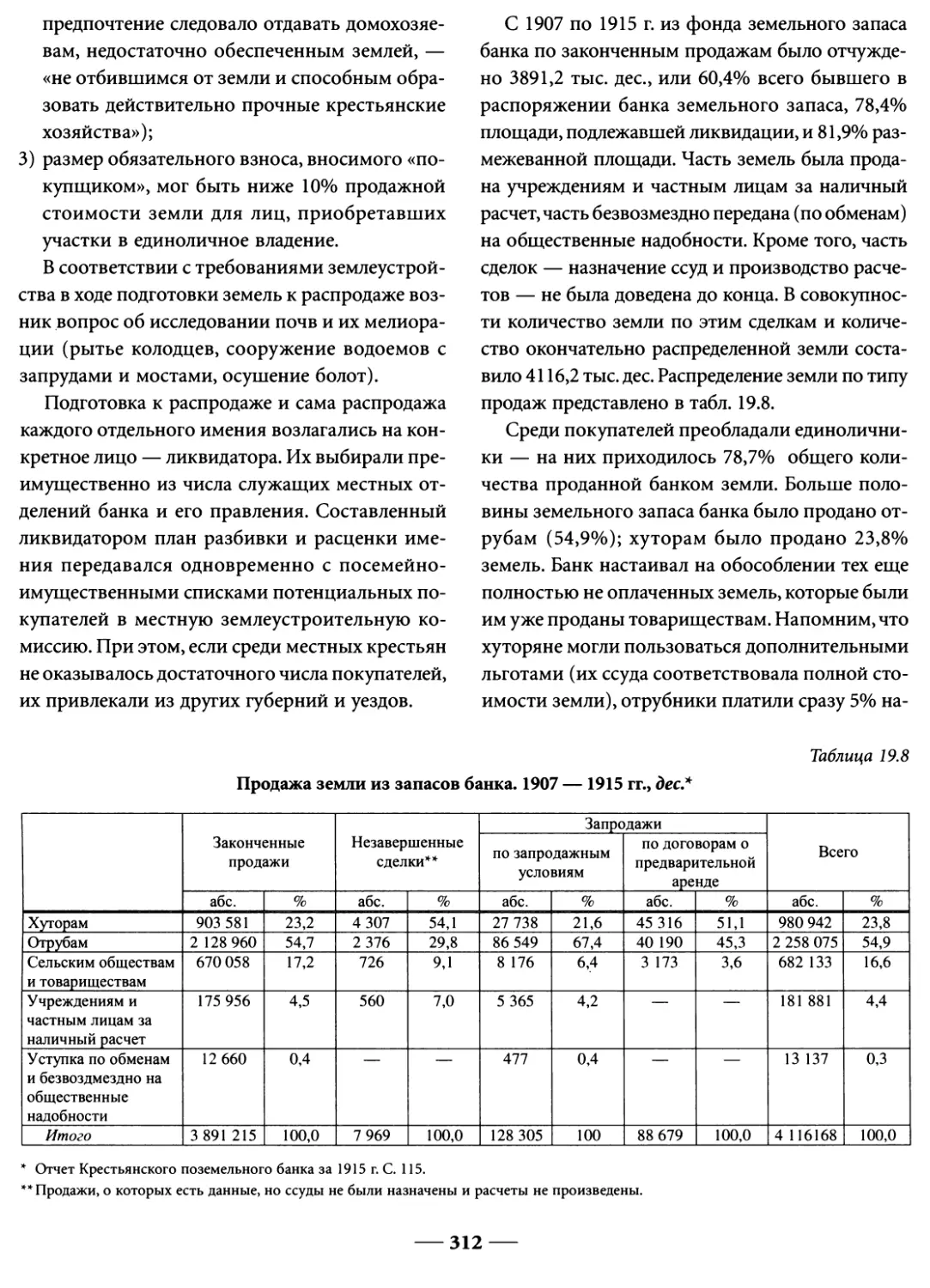

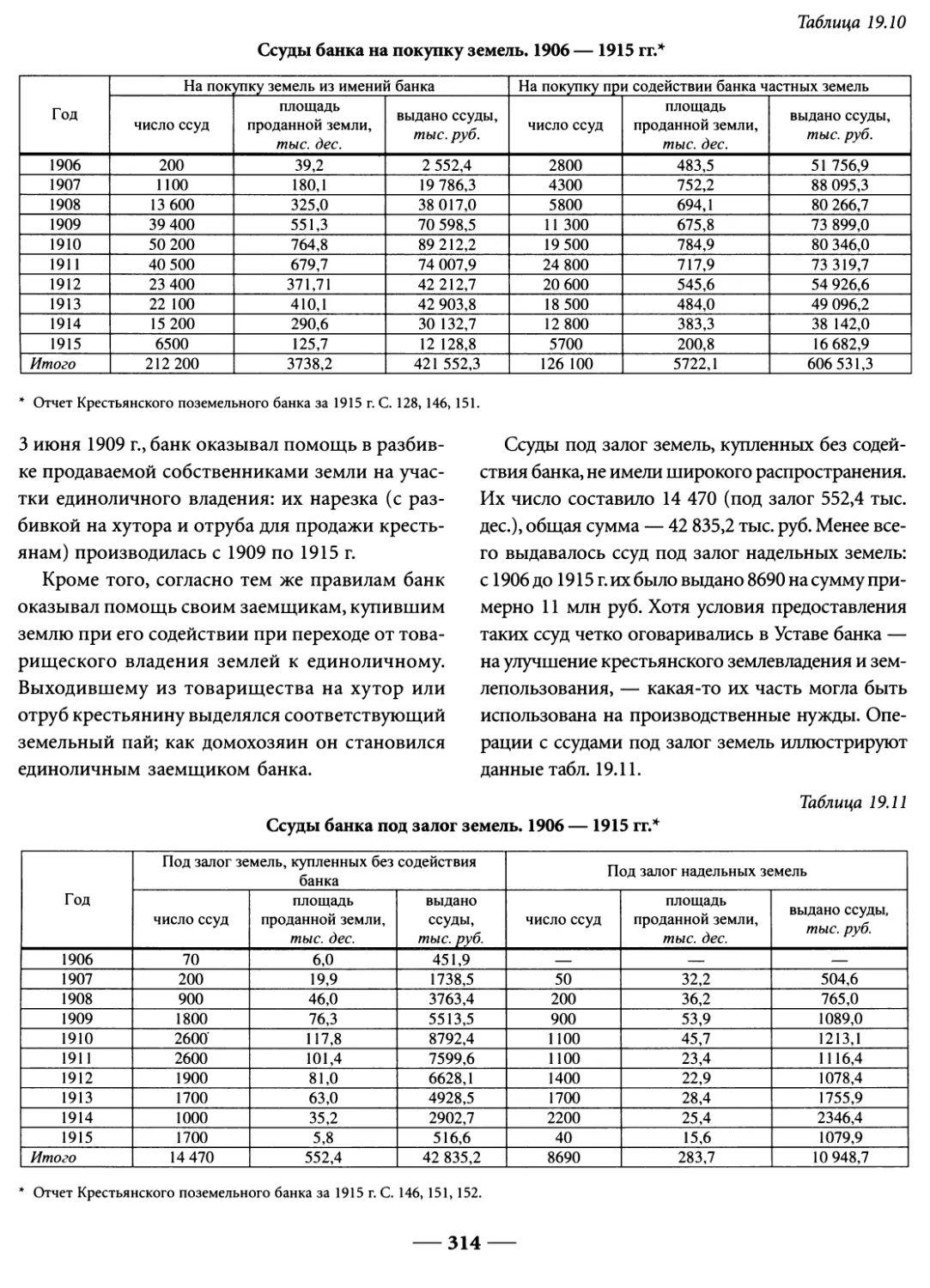

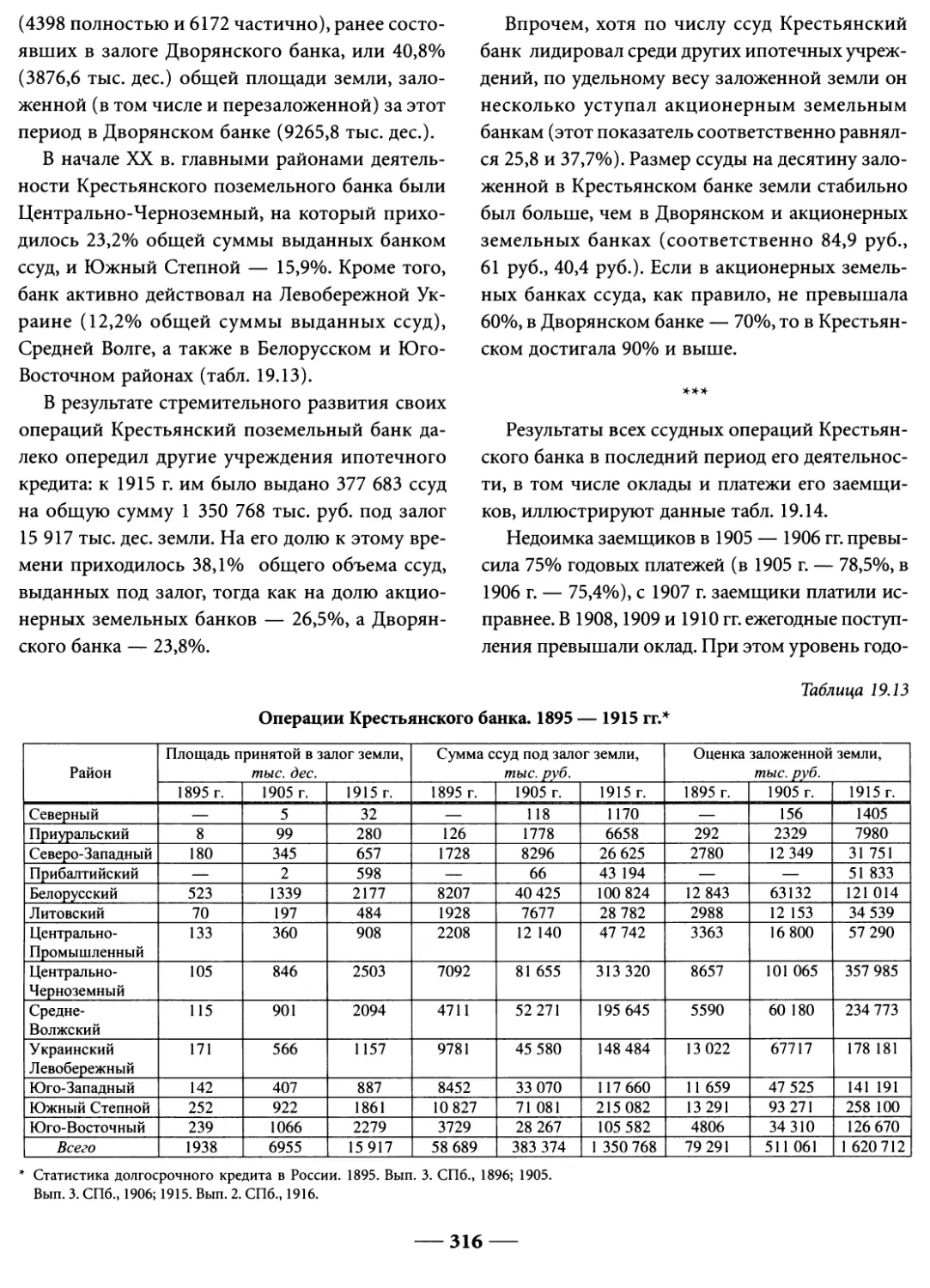

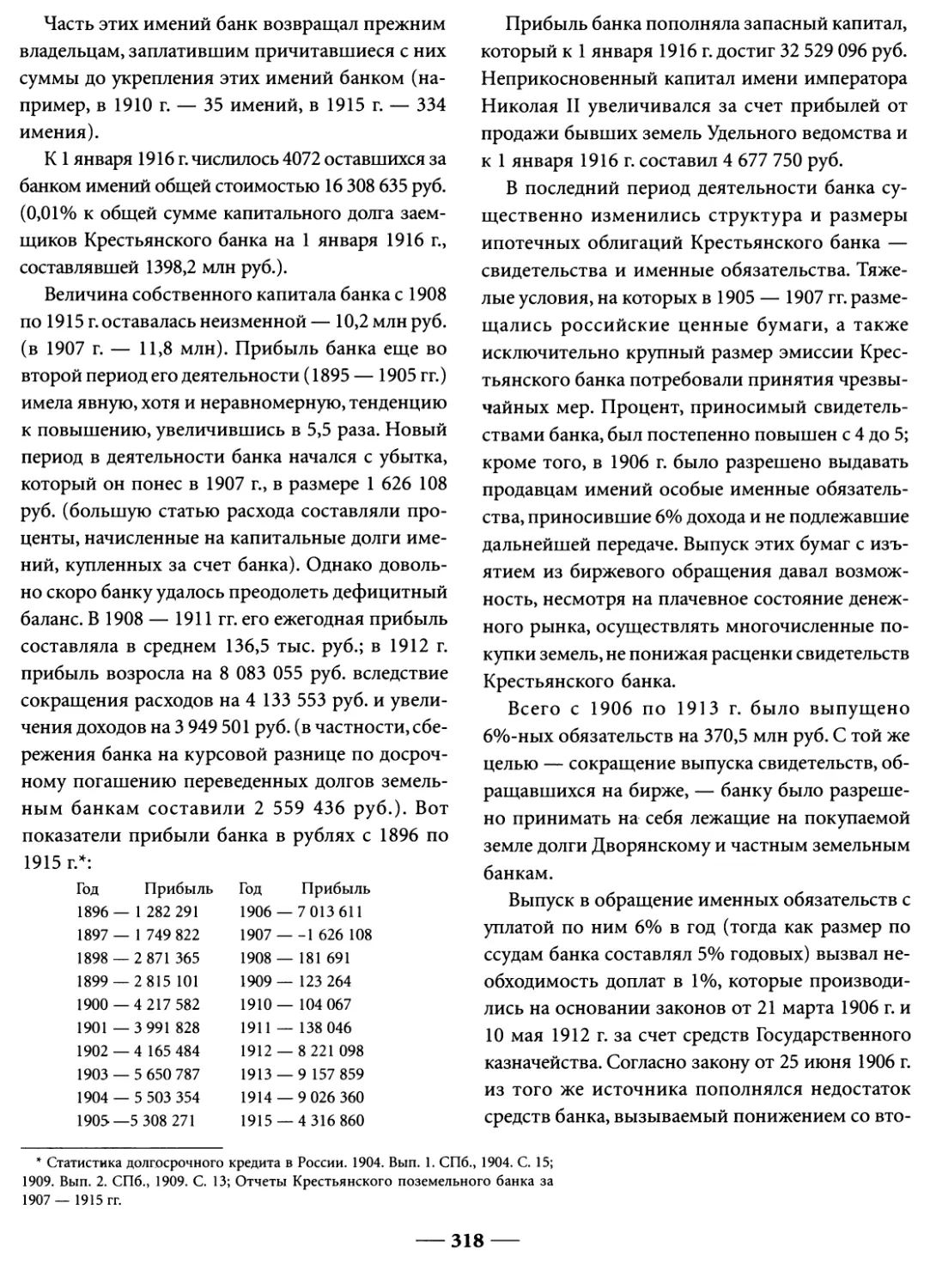

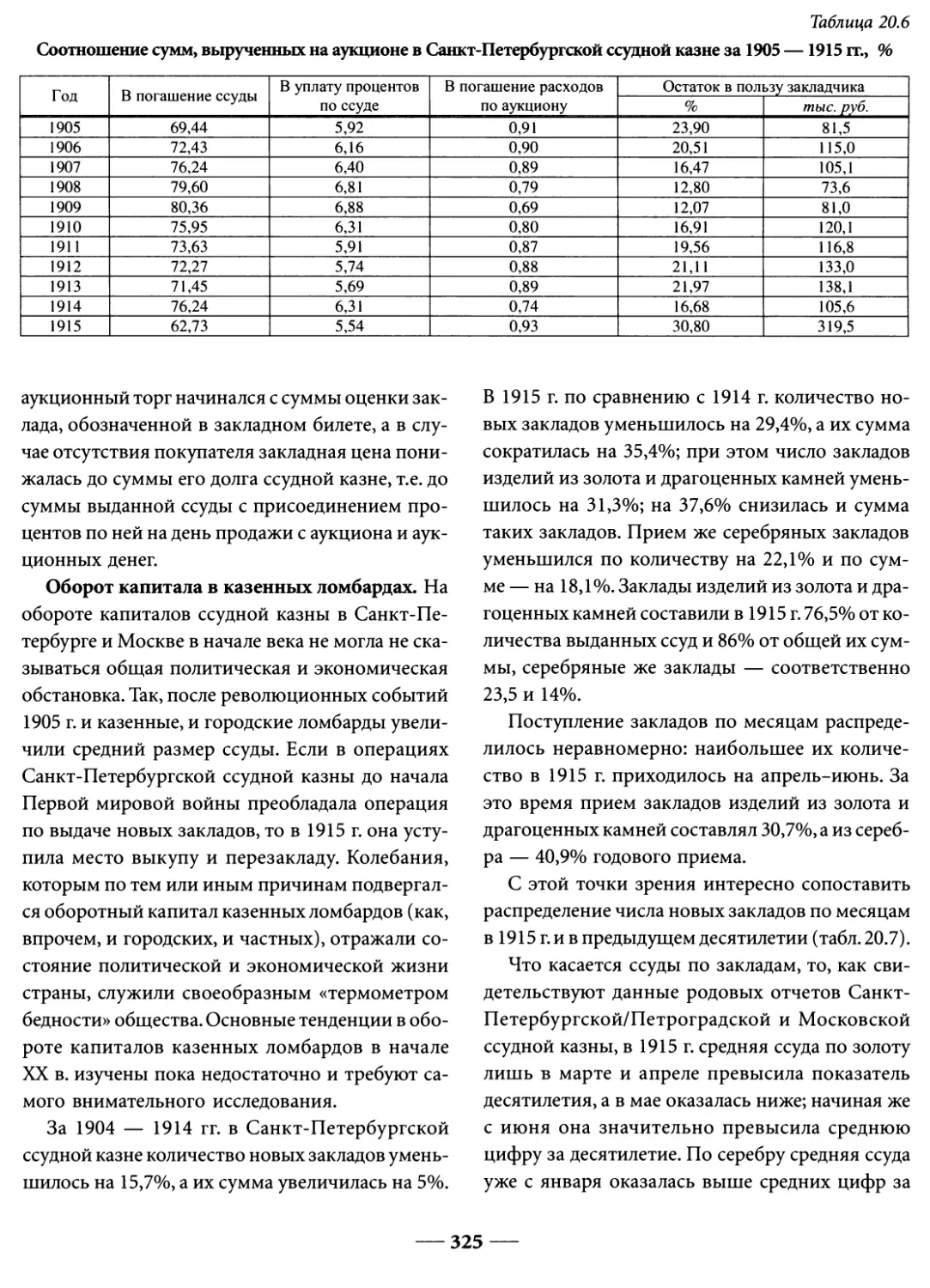

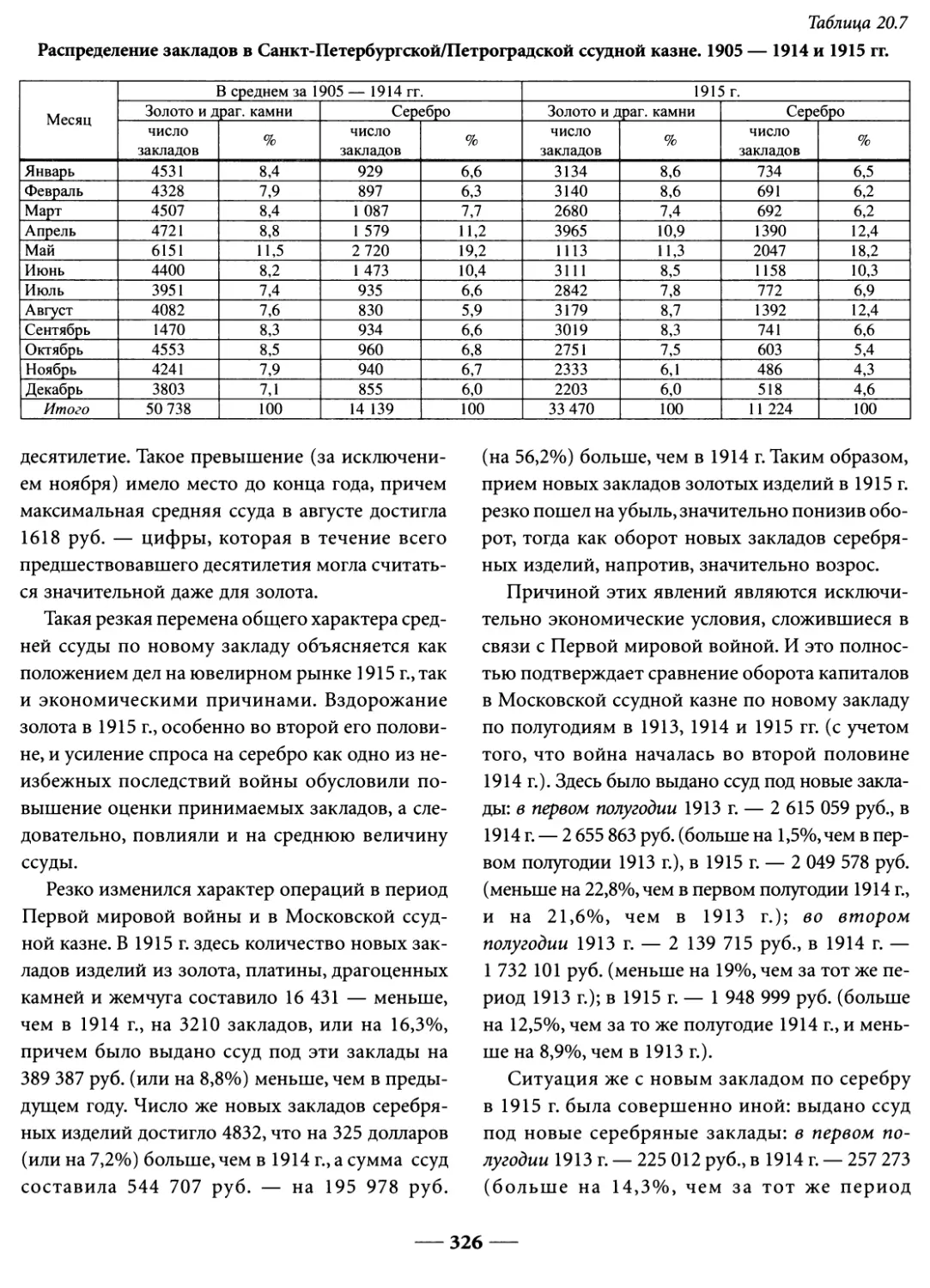

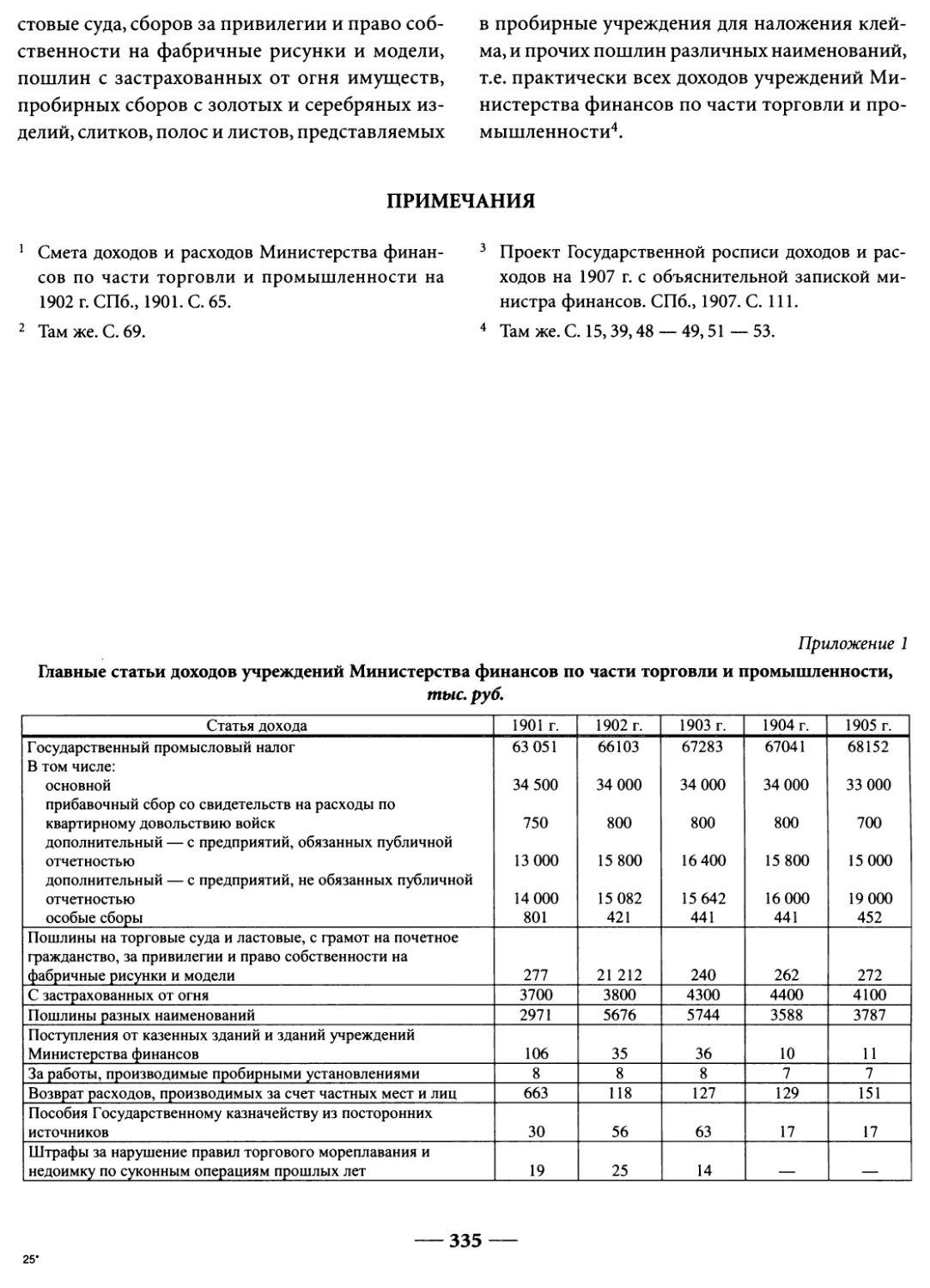

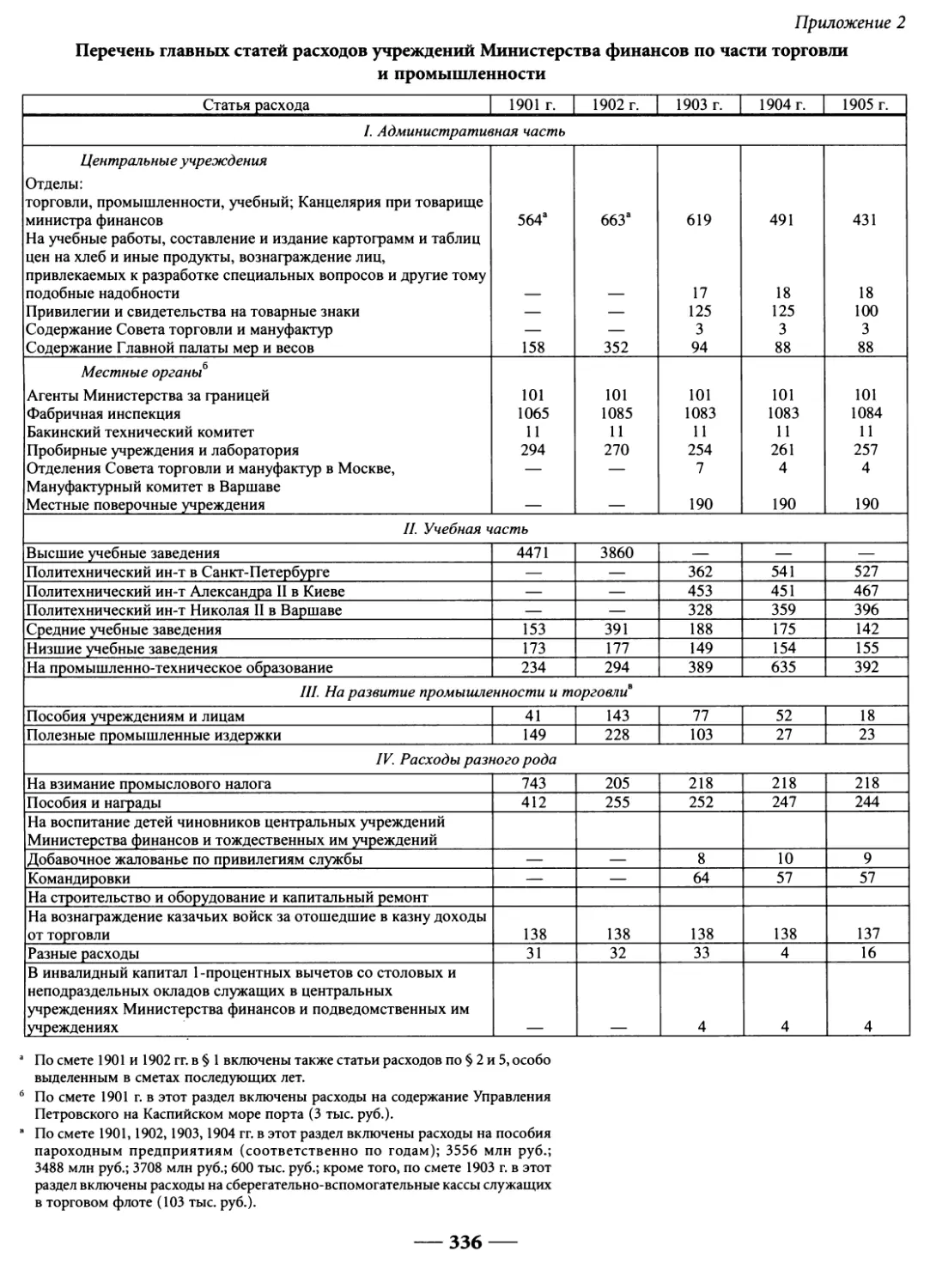

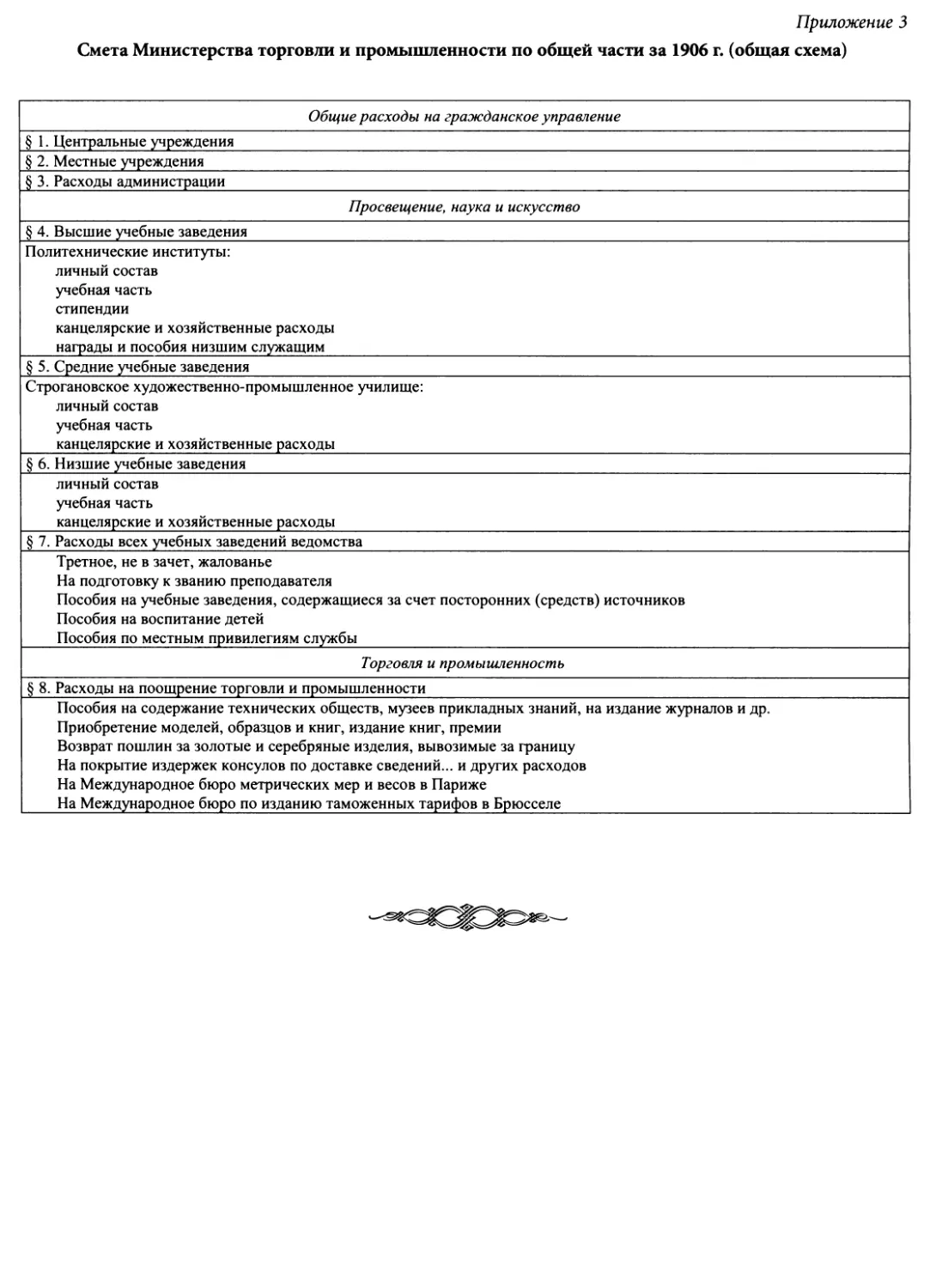

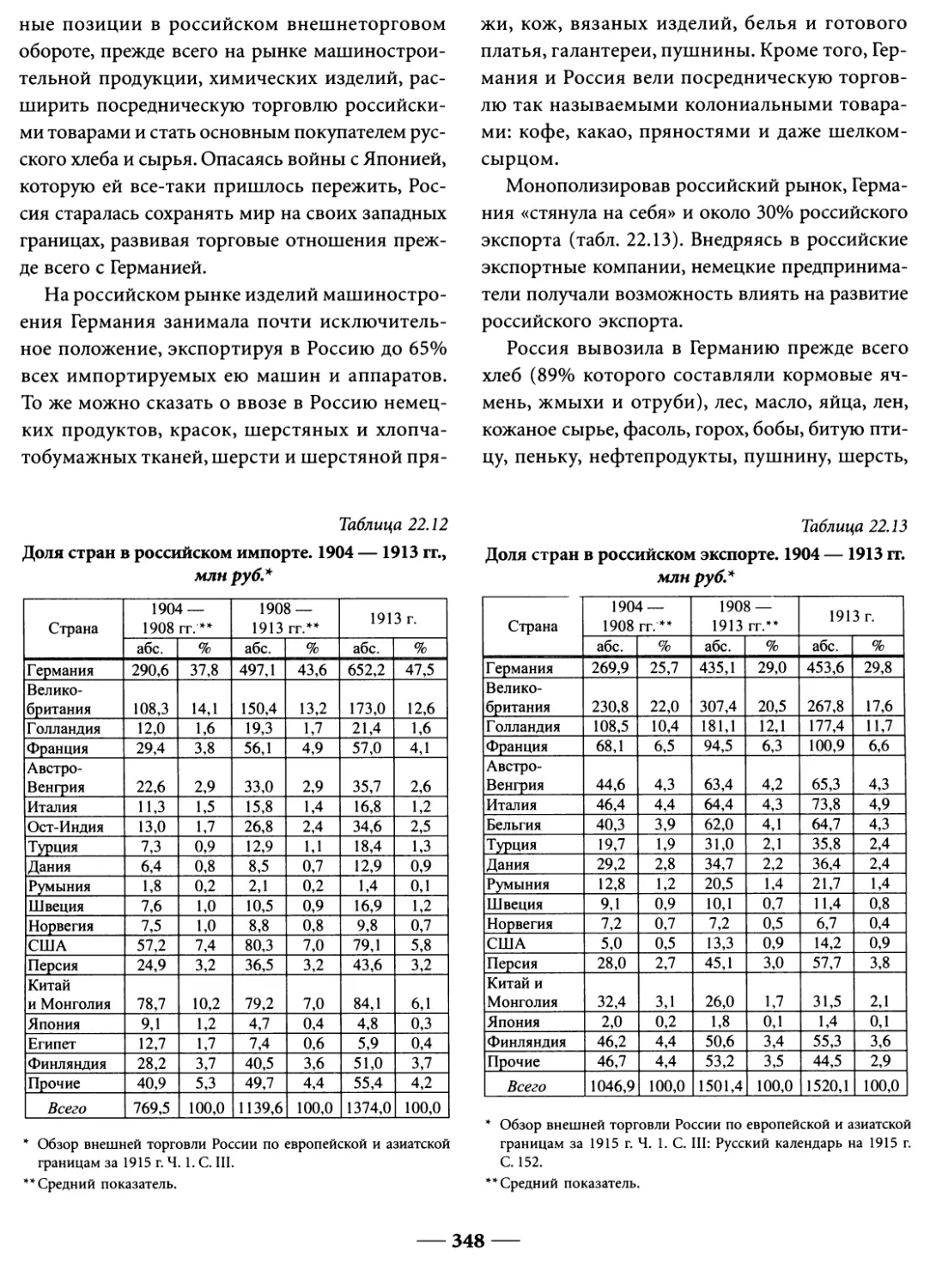

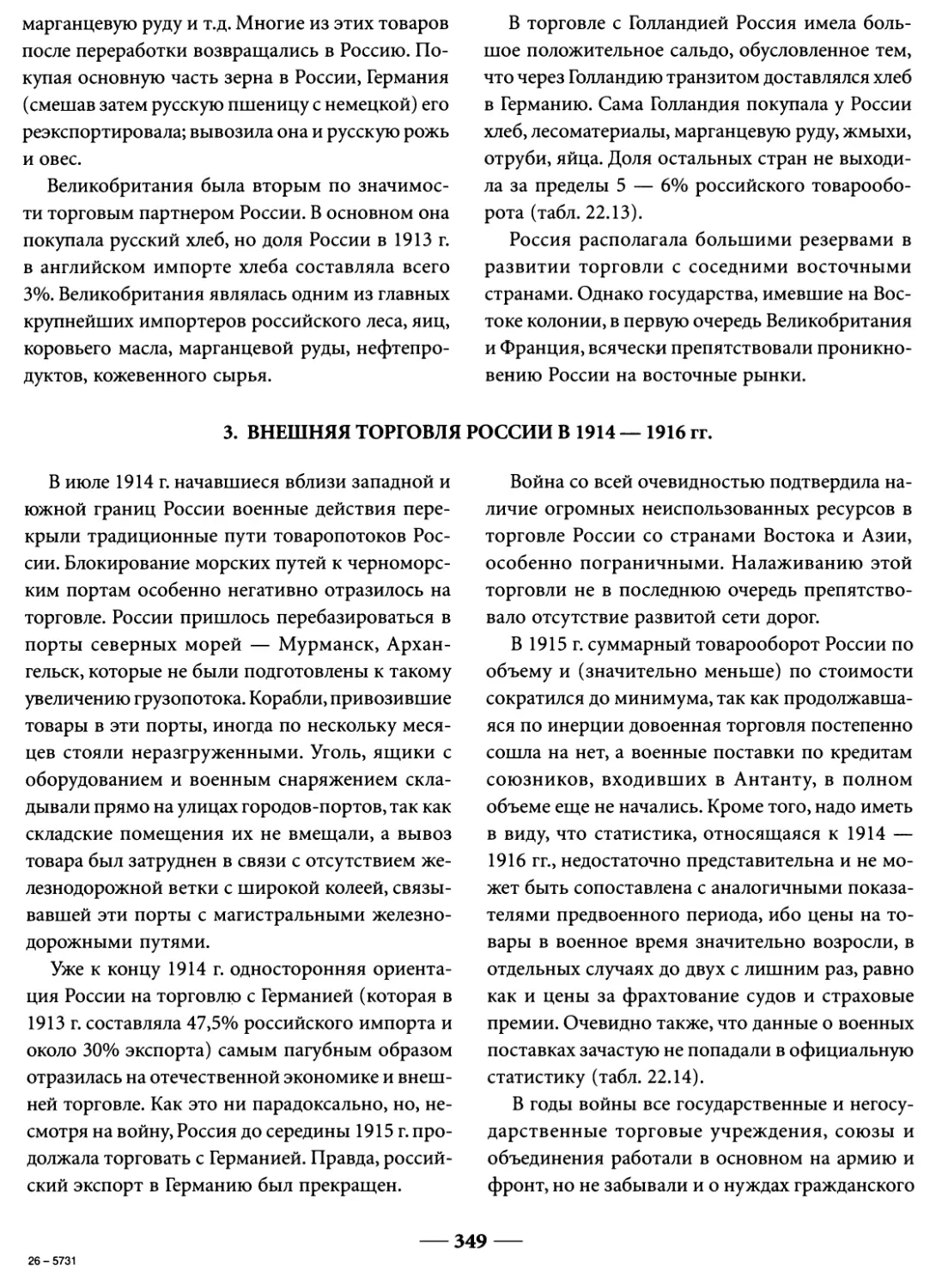

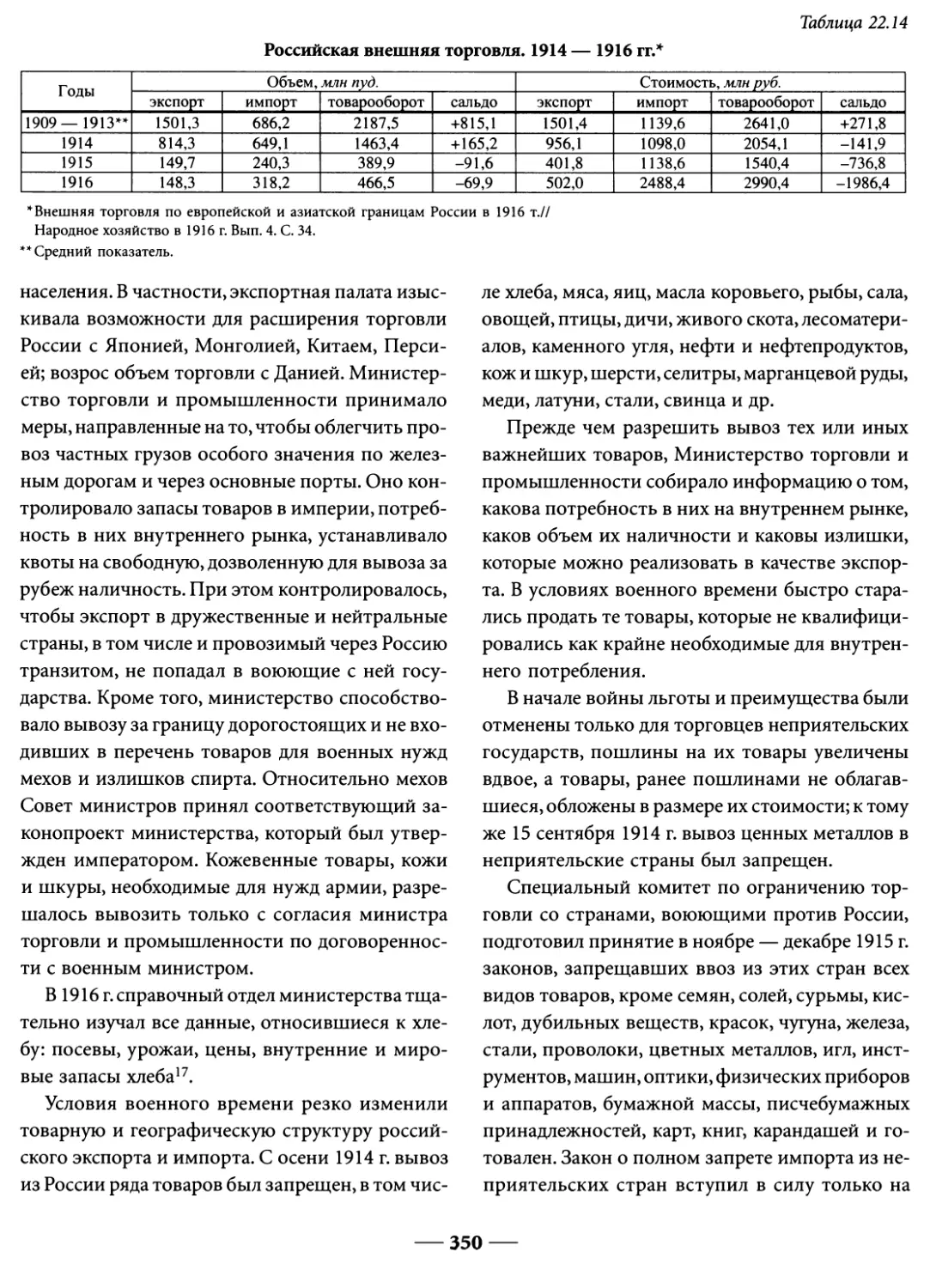

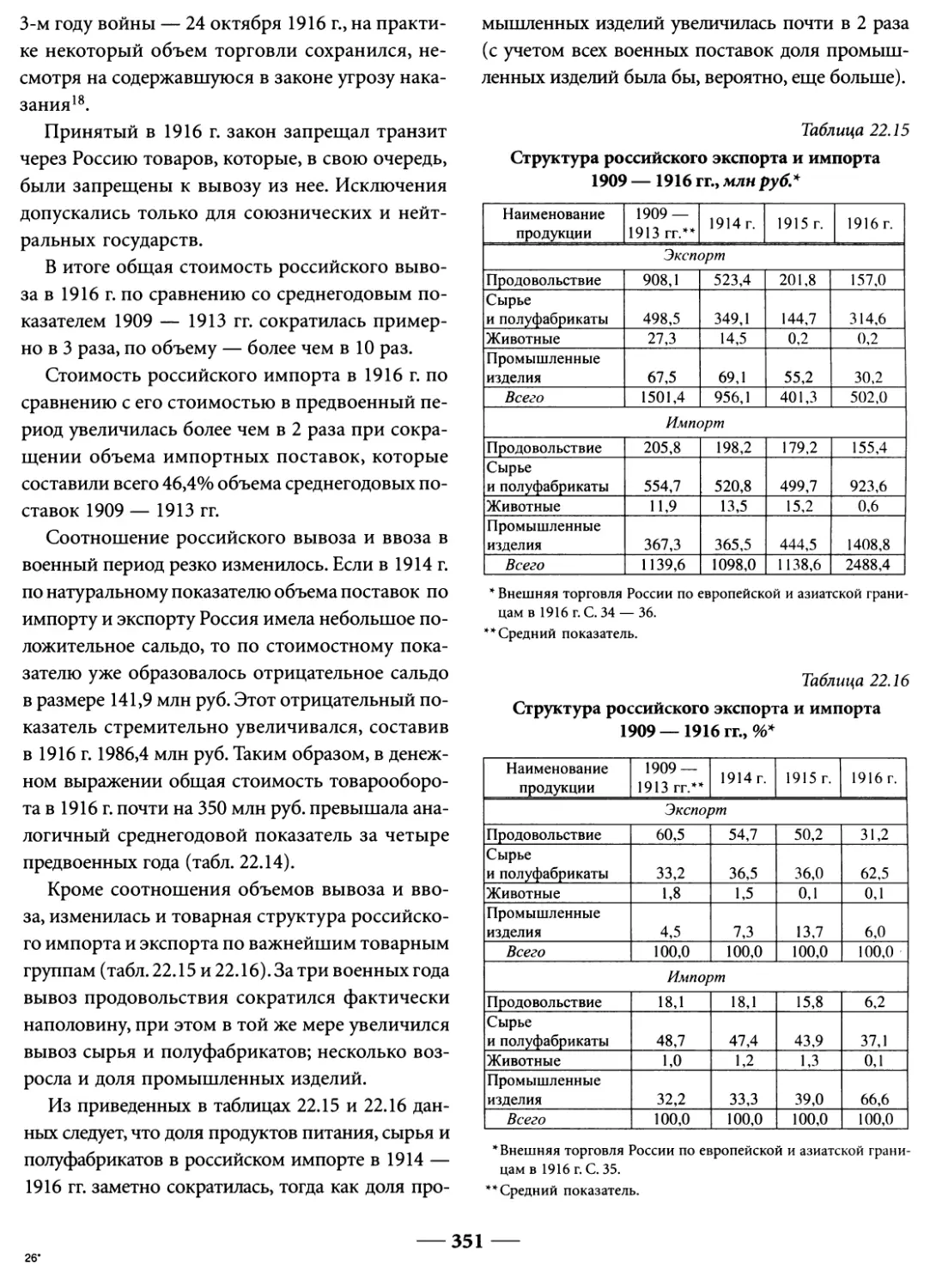

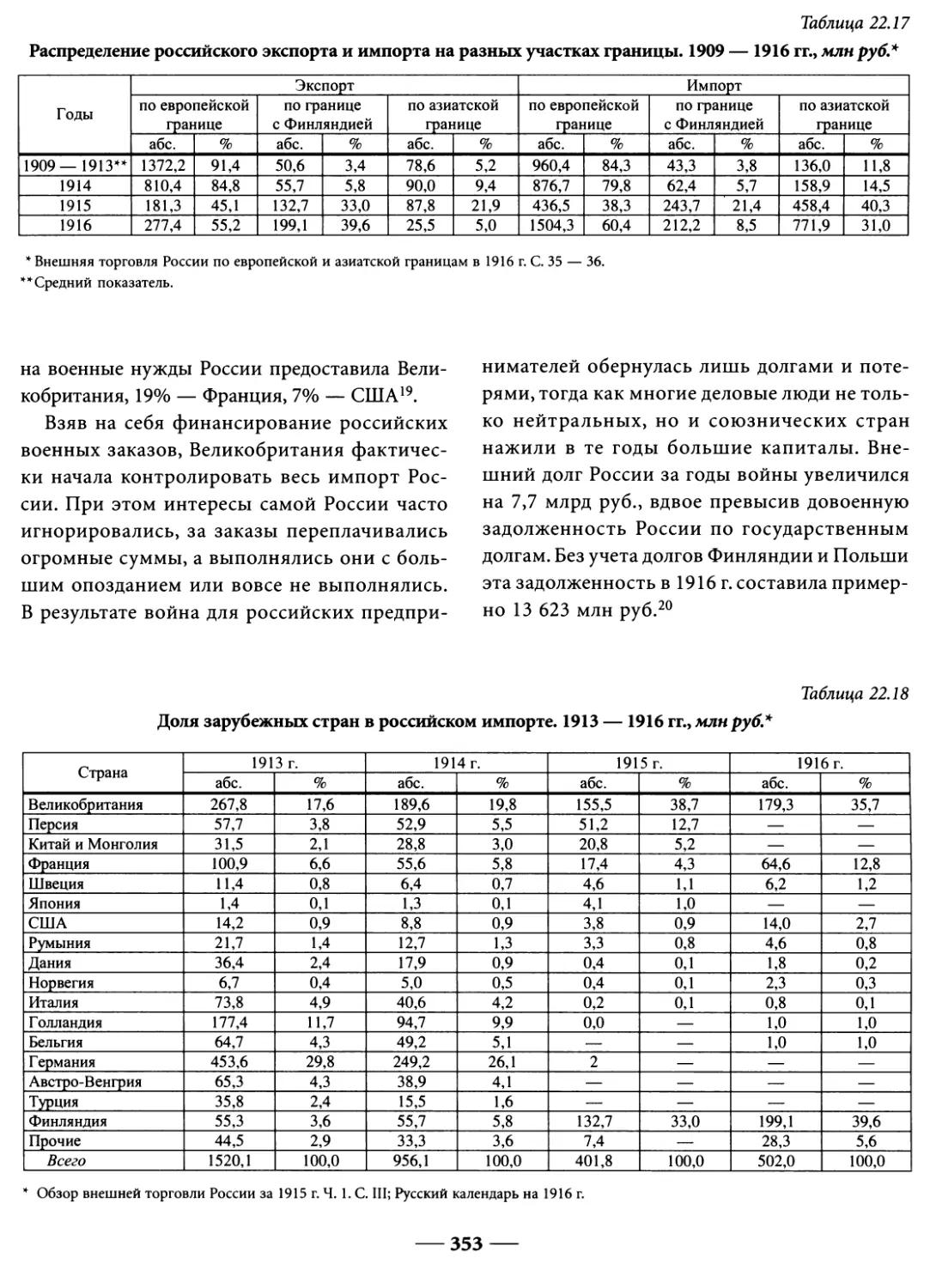

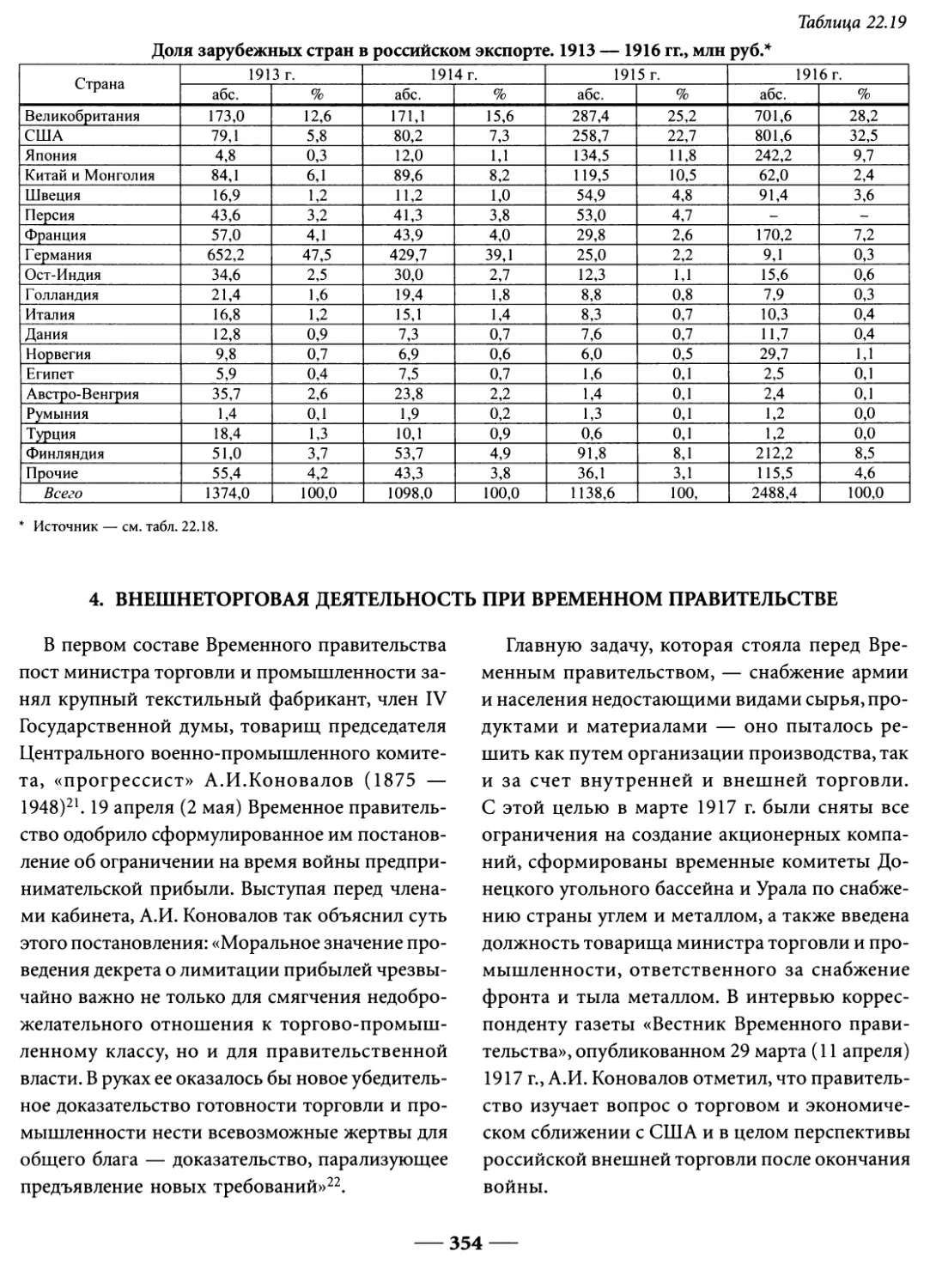

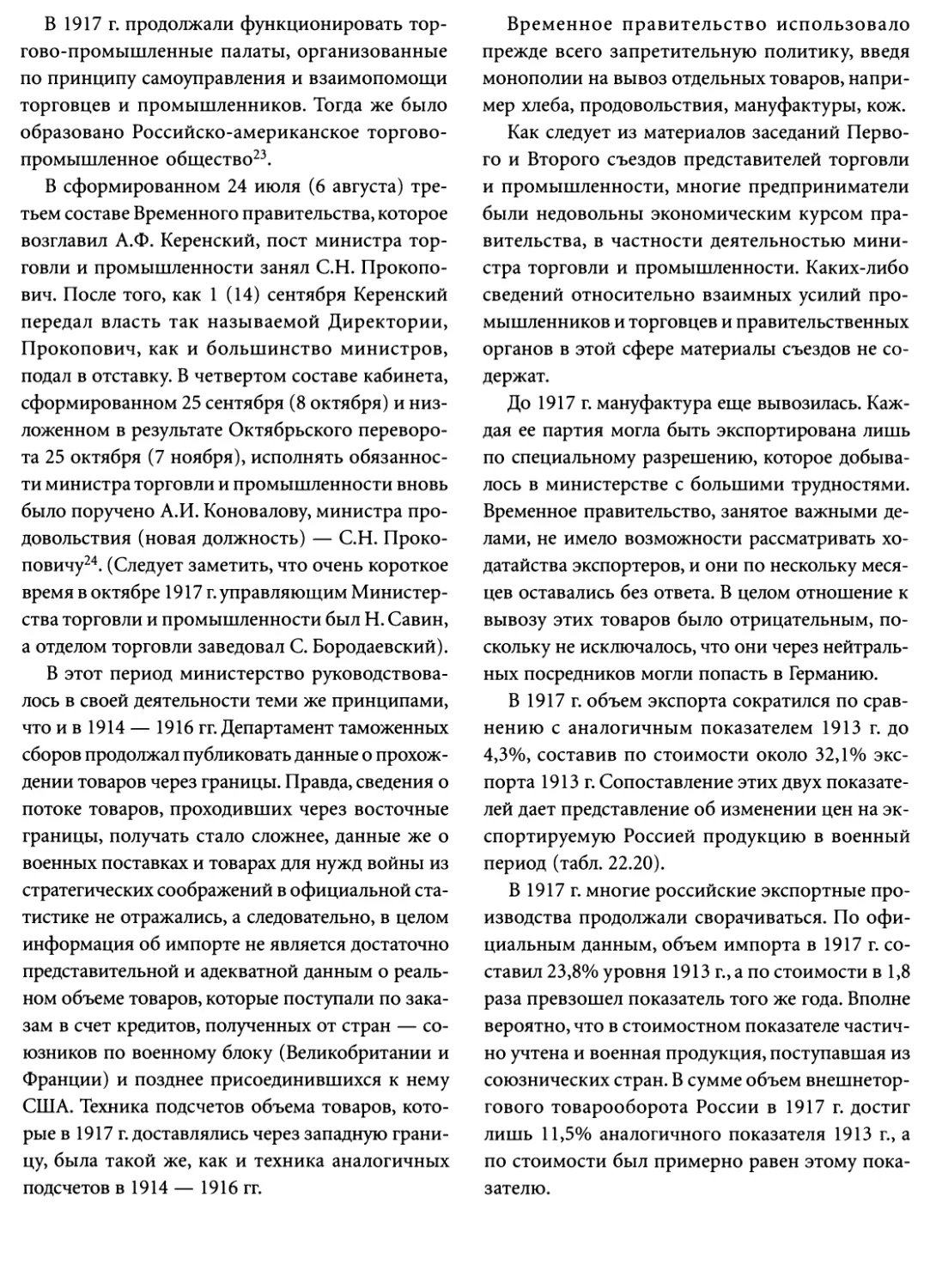

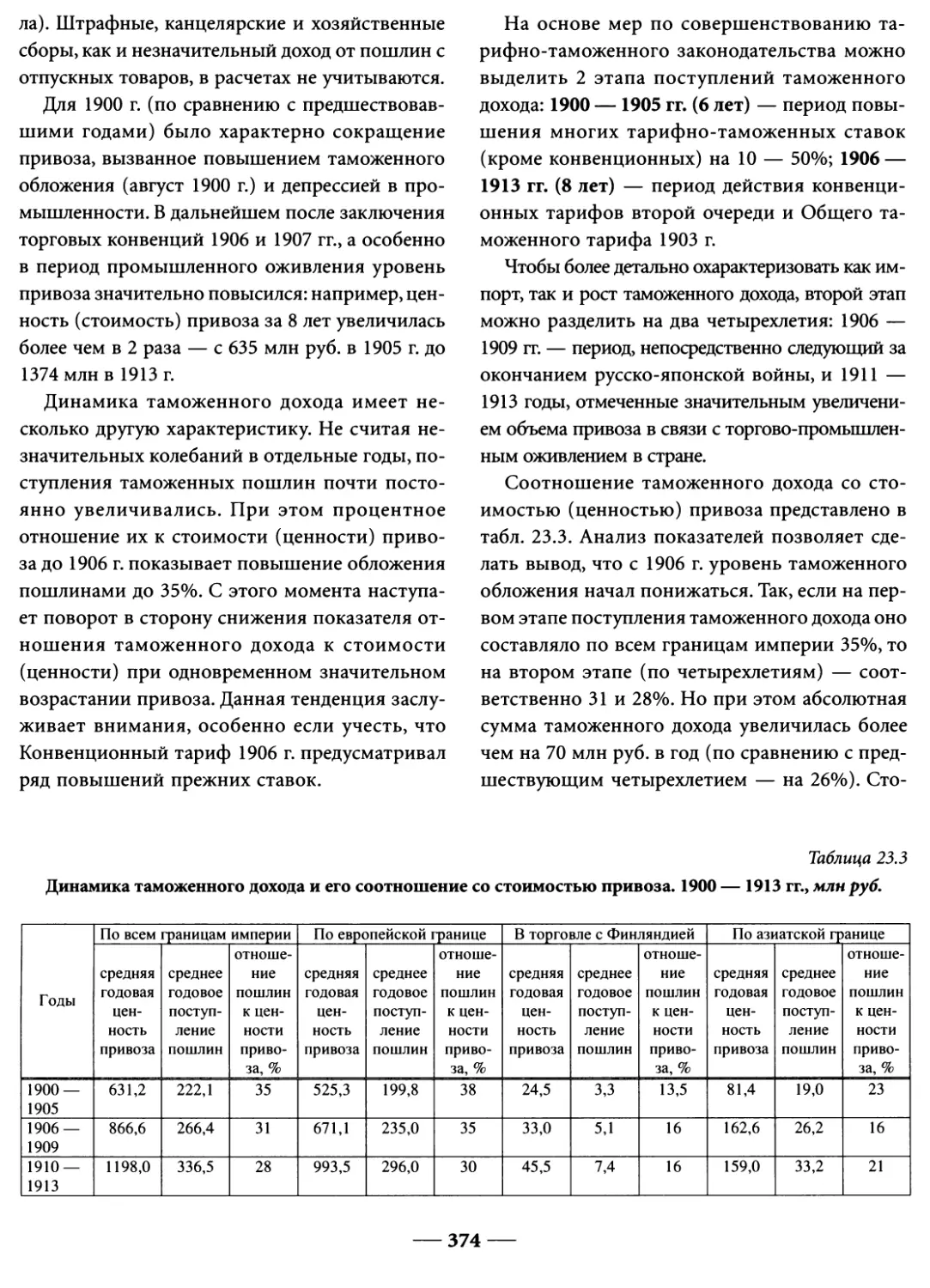

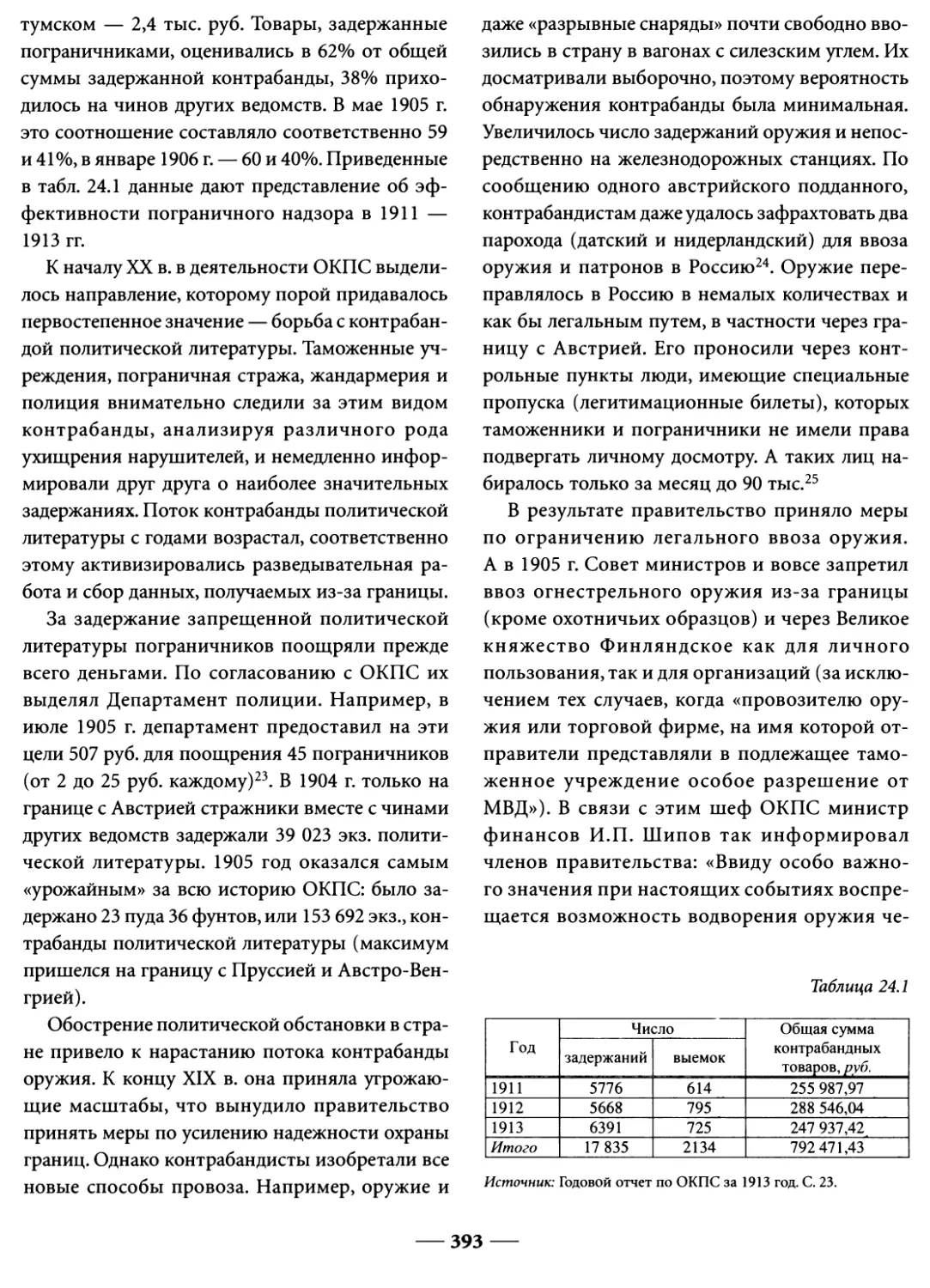

/

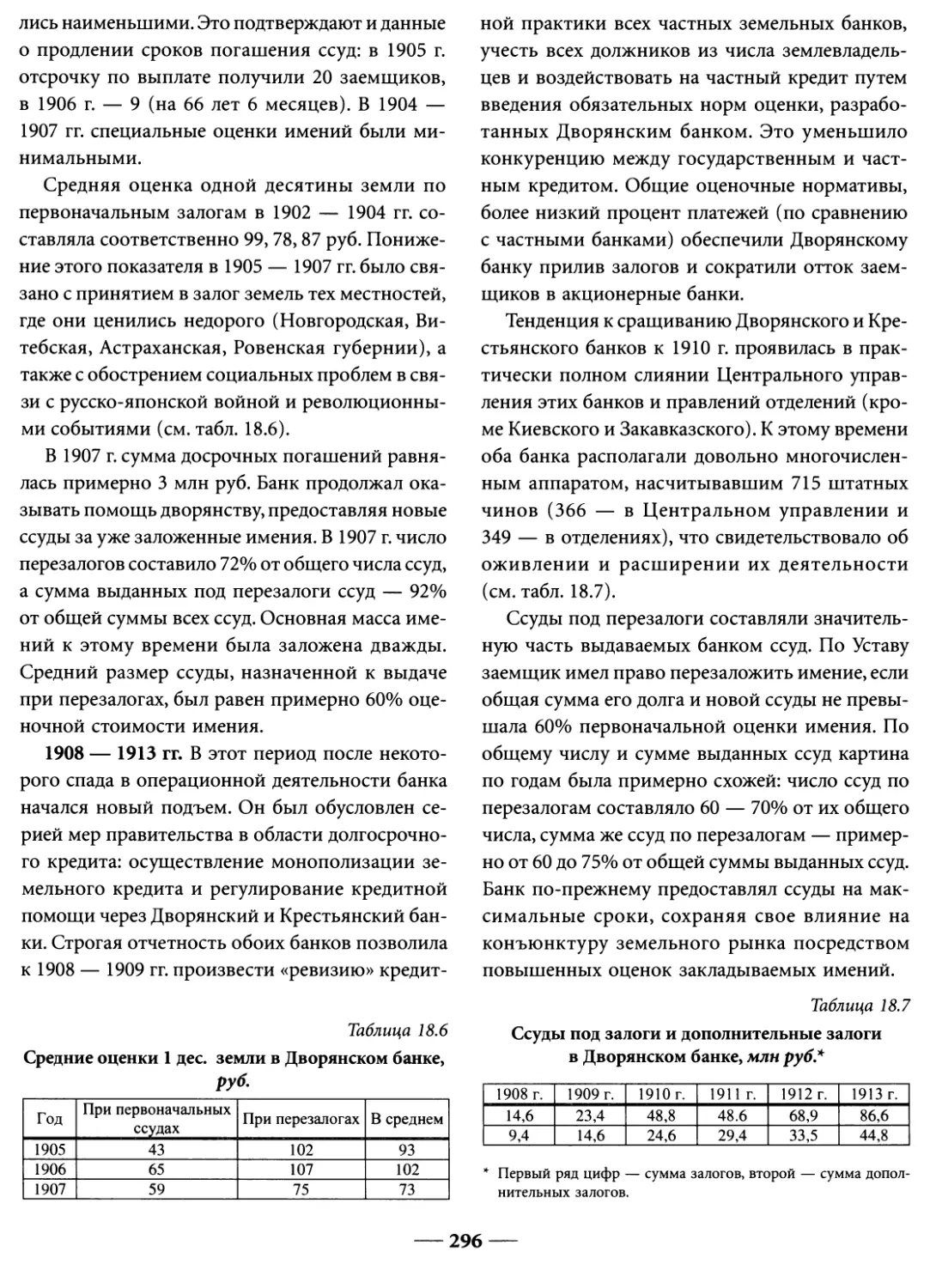

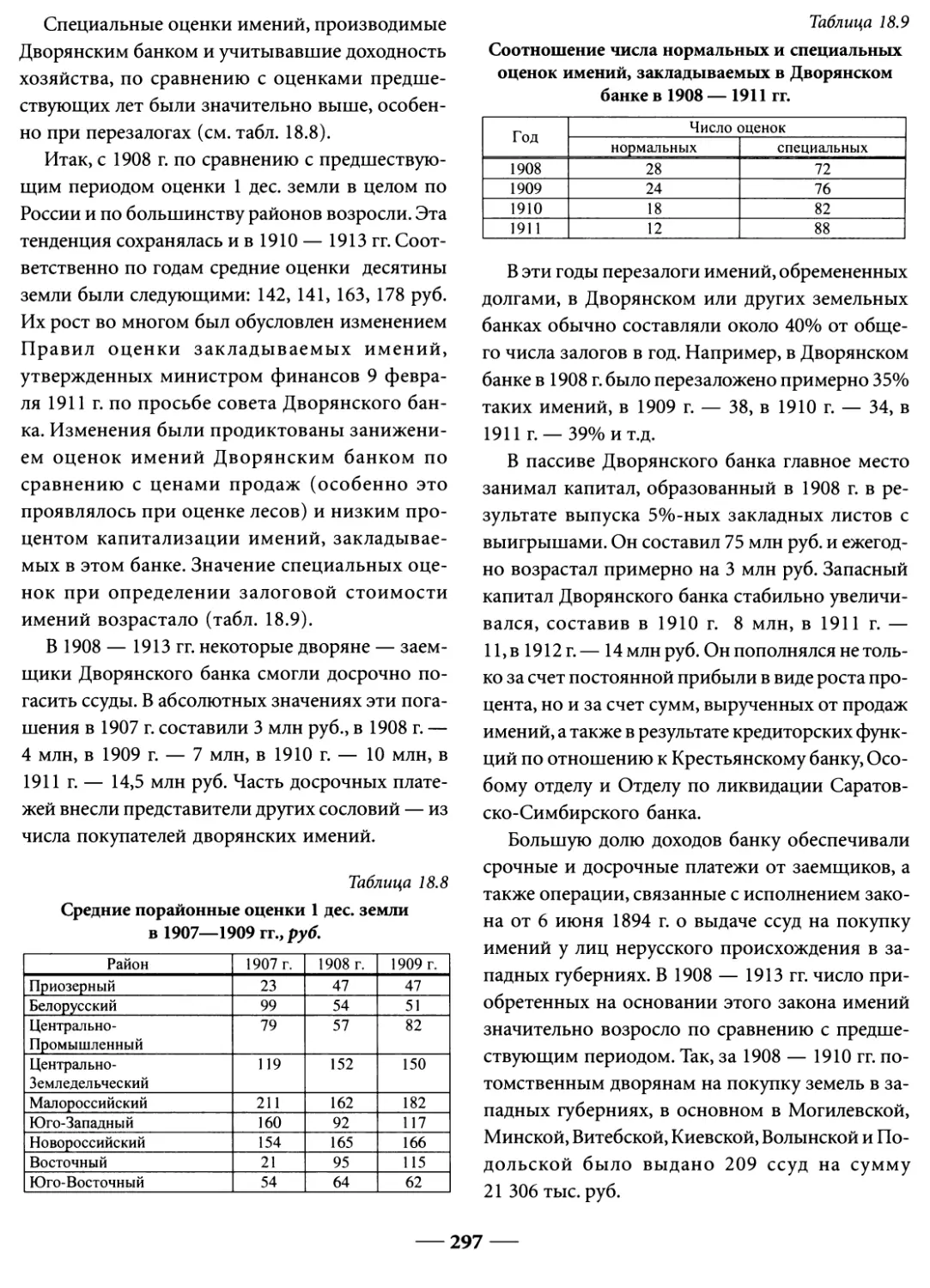

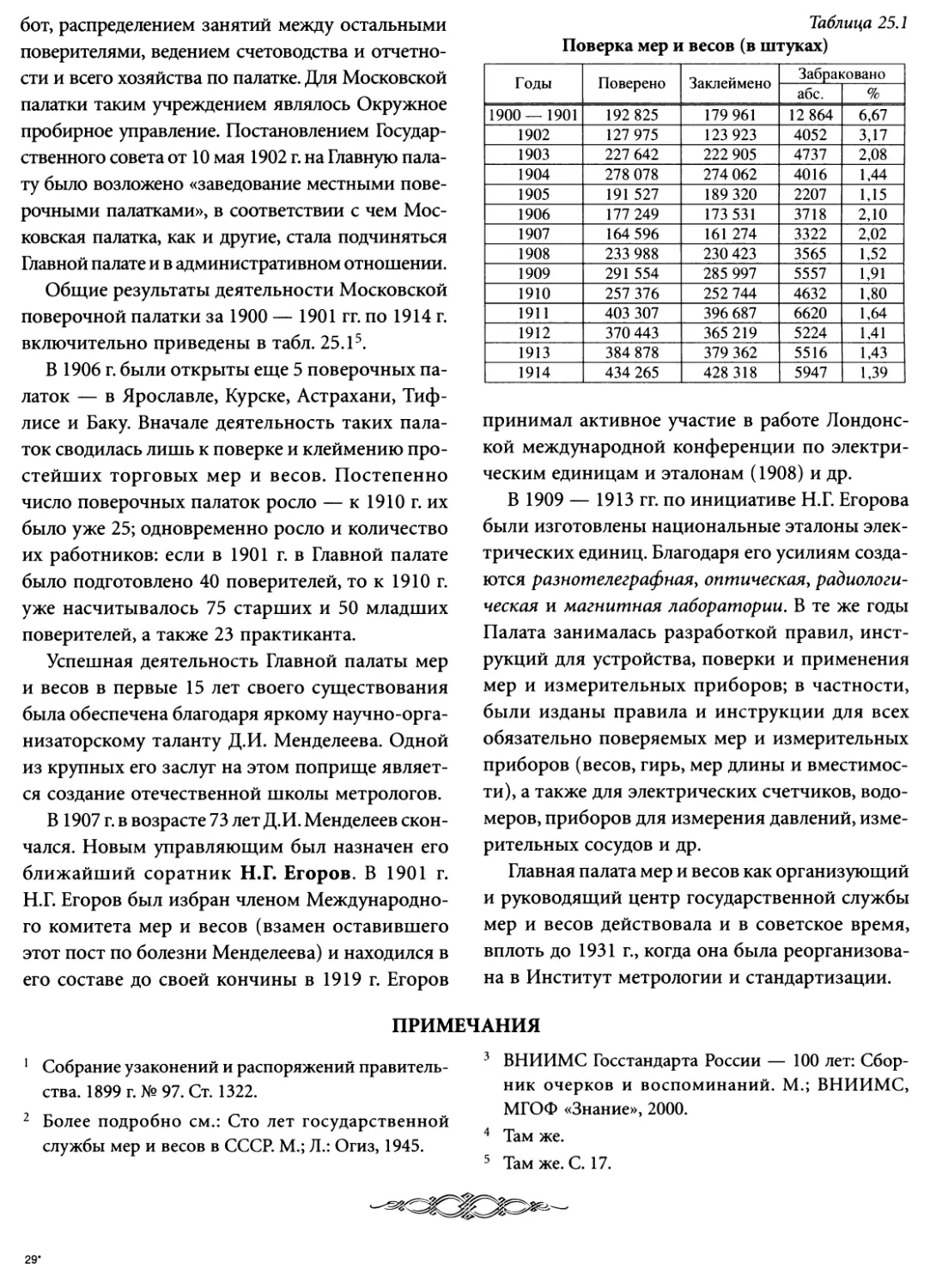

Текст

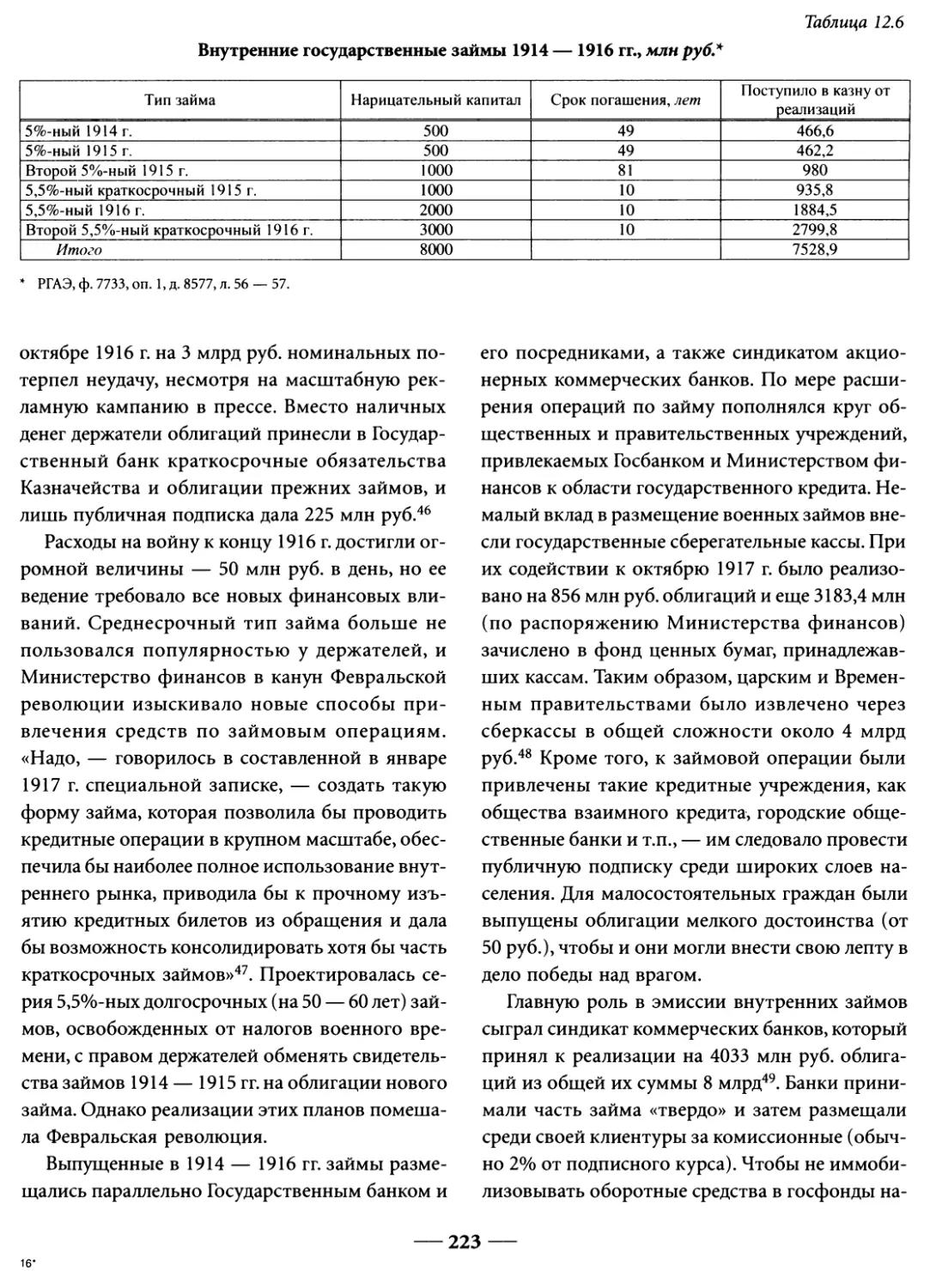

История

Министерства финансов

России

Министерство финансов Российской Федерации

Научно-исследовательский финансовый институт Министерства финансов

Российской Федерации

ИСТОРИЯ

МИНИСТЕРСТВА ФИНАНСОВ

РОССИИ

В ЧЕТЫРЕХ ТОМАХ

ТОМ I

1903—1917 гг.

Главный редактор

А.Л. КУДРИН

Члены редакционной коллегии:

B.C. Белов, СЮ. Вязалов, Т.А. Голикова, Ю.А. Данилевский (зам. гл. редактора),

Б.И. Златкис, СМ. Игнатьев (зам. гл. редактора), А.И. Иванеев, Е.В. Коломин,

А.Н. Кутепов, СИ. Лушин, Н.С. Максимова, Т.Г. Нестеренко, Н.П. Обухов, О.М. Островский,

А.Ю. Петров (зам. гл. редактора), А.В. Улюкаев (первый зам. гл. редактора),

СД. Шаталов (зам. гл. редактора)

Москва

ИНФРА-М

2002

УДК 354(091)

ББК 67.401

И90

Авторский коллектив:

Введение — д.э.н. М.Г. Покидченко; гл. 1 — к.и.н. Н.О. Воскресенская; гл. 2 — к.э.н. Т.Б. Квасова;

гл. 3, 4 — к.э.н. Н.П. Обухов; гл. 5 — д.э.н. Ю.А. Данилевский, к.э.н.|К.В. Петров]; гл. 6 — д.э.н.

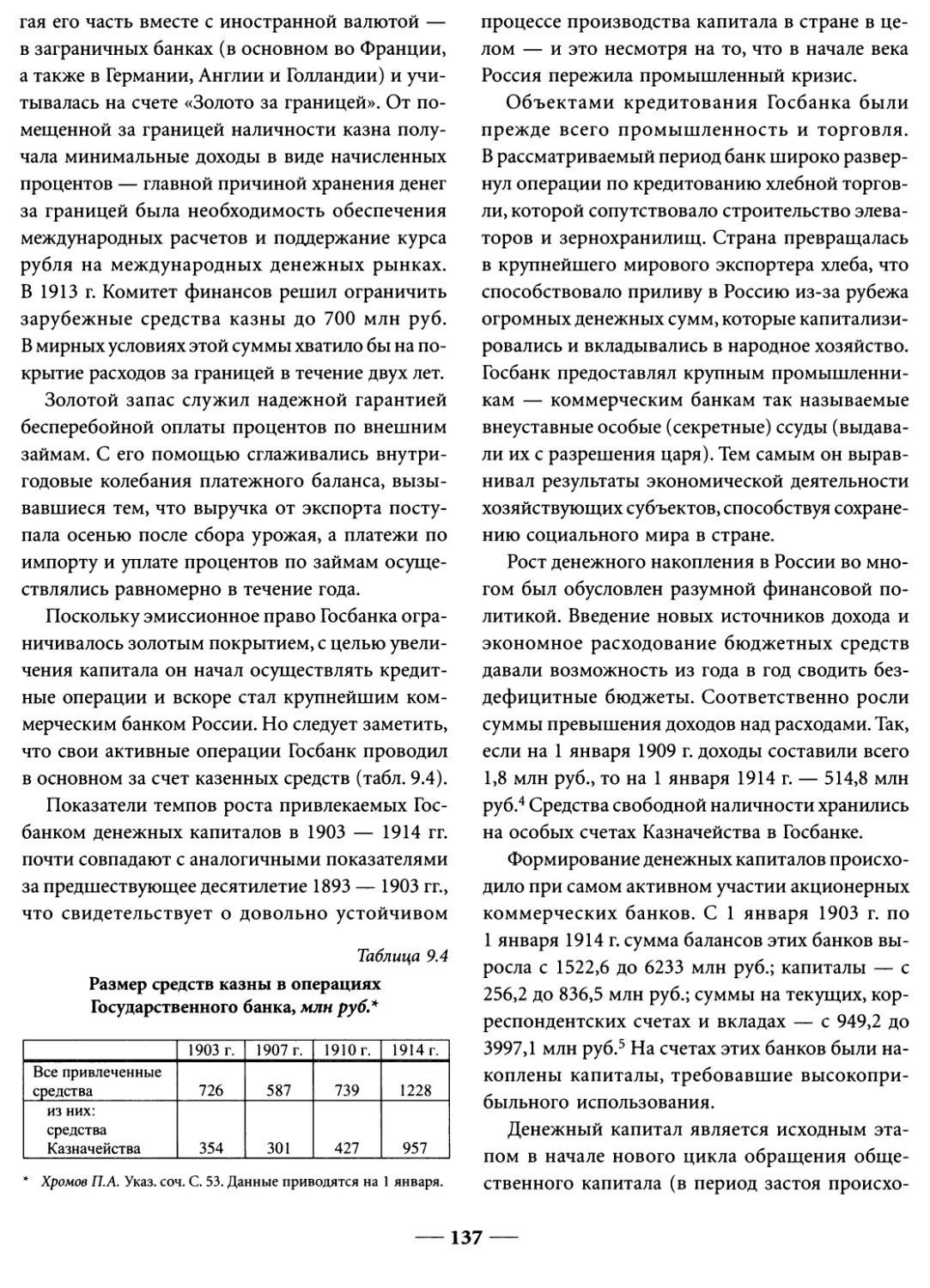

А.С. Квасов; гл. 7 — к.э.н. В.В. Холодков; гл. 8 — к.э.н. Л.В. Артемьева; гл. 9 — к.э.н. В.М. Коновалов;

гл. 10 — к.э.н. Н.П. Обухов; гл. 11 — к.э.н. А.О. Шабалин; гл. 12 — д.и.н. Ю.А. Петров; гл. 13 — к.э.н.

З.А. Ларионова; гл. 14 — к.и.н. Э.П. Митрохович; гл. 15, 17 — д.и.н. Ю.А. Петров; гл. 16 — к.э.н.

Н.П. Обухов; гл. 18 — к.и.н. Н.В. Елисеева; гл. 19 — д.и.н. Н.А. Проскурякова; гл. 20, 21 — д.э.н.

И.В. Караваева, гл. 22 — к.э.н. Э.Д. Матвиевская; гл. 23 — к.э.н. Н.В. Чередник; гл. 24 — к.э.н. А.В.

Нестеров, к.и.н. А.А. Плеханов; гл. 25 — к.э.н. Н.П. Обухов; гл. 26 — д.э.н. А.Н. Маркова; гл. 27 — к.э.н.

С.Н. Петишкина

Ответственный редактор I тома к.э.н. Н.П. Обухов

Научный рецензент д.э.н. Н.М. Митрофанова

Редактор Л.Н. Полторацкая

И90 История Министерства финансов России: В 4 т. Т. I. / Авторский коллектив. — М.: ИНФРА-М,

2002. — 464 с, 16 с. ил.

ISBN 5-16-001034-3 (т. I)

ISBN 5-16-001033-5 (общ.)

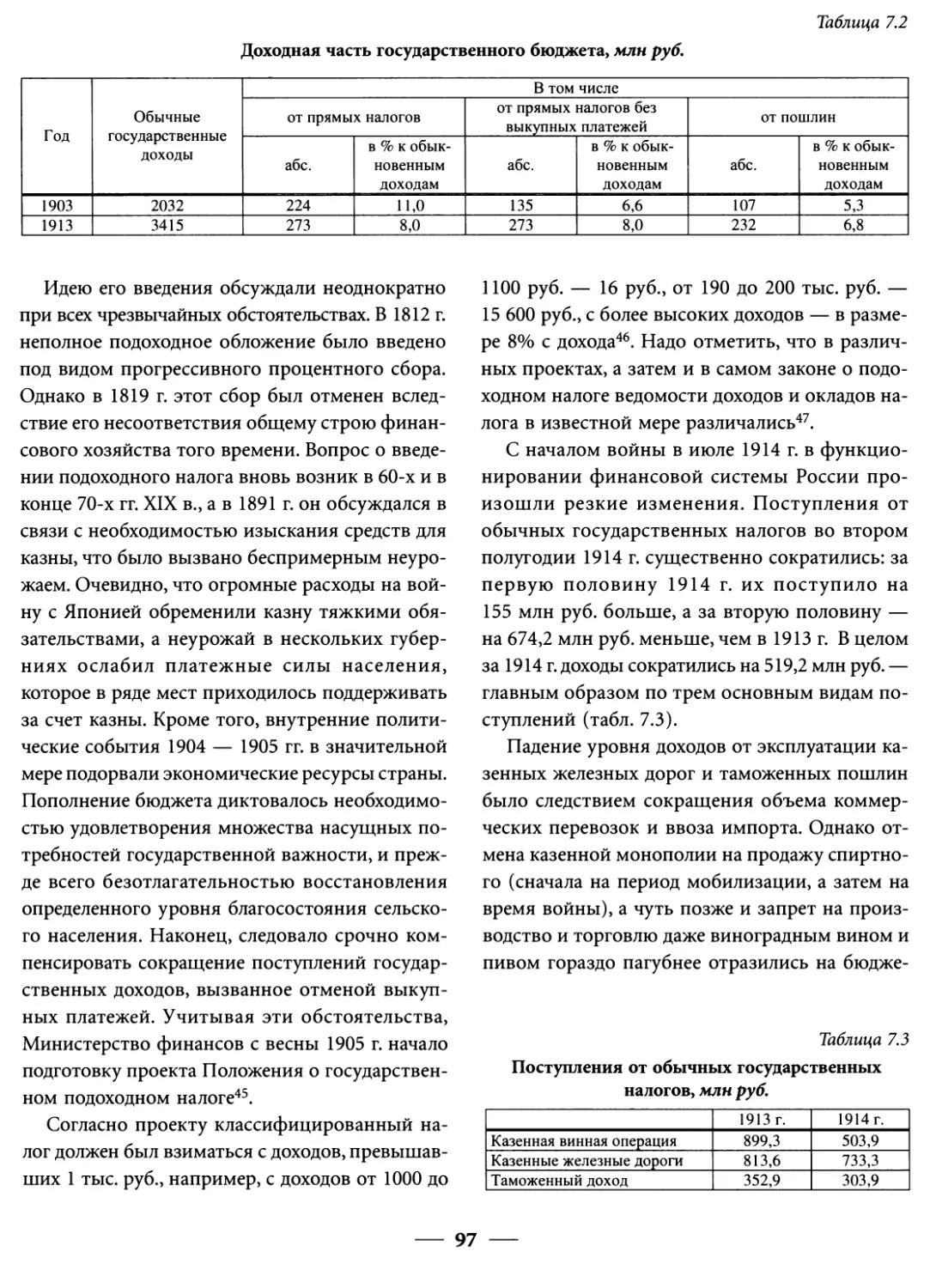

Первый том юбилейного четырехтомного издания «История Министерства финансов Российской

Федерации» рассматривает деятельность Министерства за 1903 — 1917 гг. Задача работы — в общих

чертах представить историю центрального финансового ведомства и историю финансов на

конкретном историческом этапе.

В создании этого труда участвовали сотрудники Министерства финансов Российской Федерации,

Научно-исследовательского финансового института Министерства финансов Российской Федерации,

Института экономики РАН, Института российской истории РАН, Всероссийского заочного

финансово-экономического института, Академий МВД и ФСБ.

Работа предназначена для специалистов финансовых органов, научных работников,

преподавателей, аспирантов и студентов вузов.

ББК 67.401

ISBN 5-16-001034-3 (т. I) © Научно-исследовательский финансовый институт

ISBN 5-16-001033-5 (общ.) Министерства финансов Российской Федерации, 2002

Введение

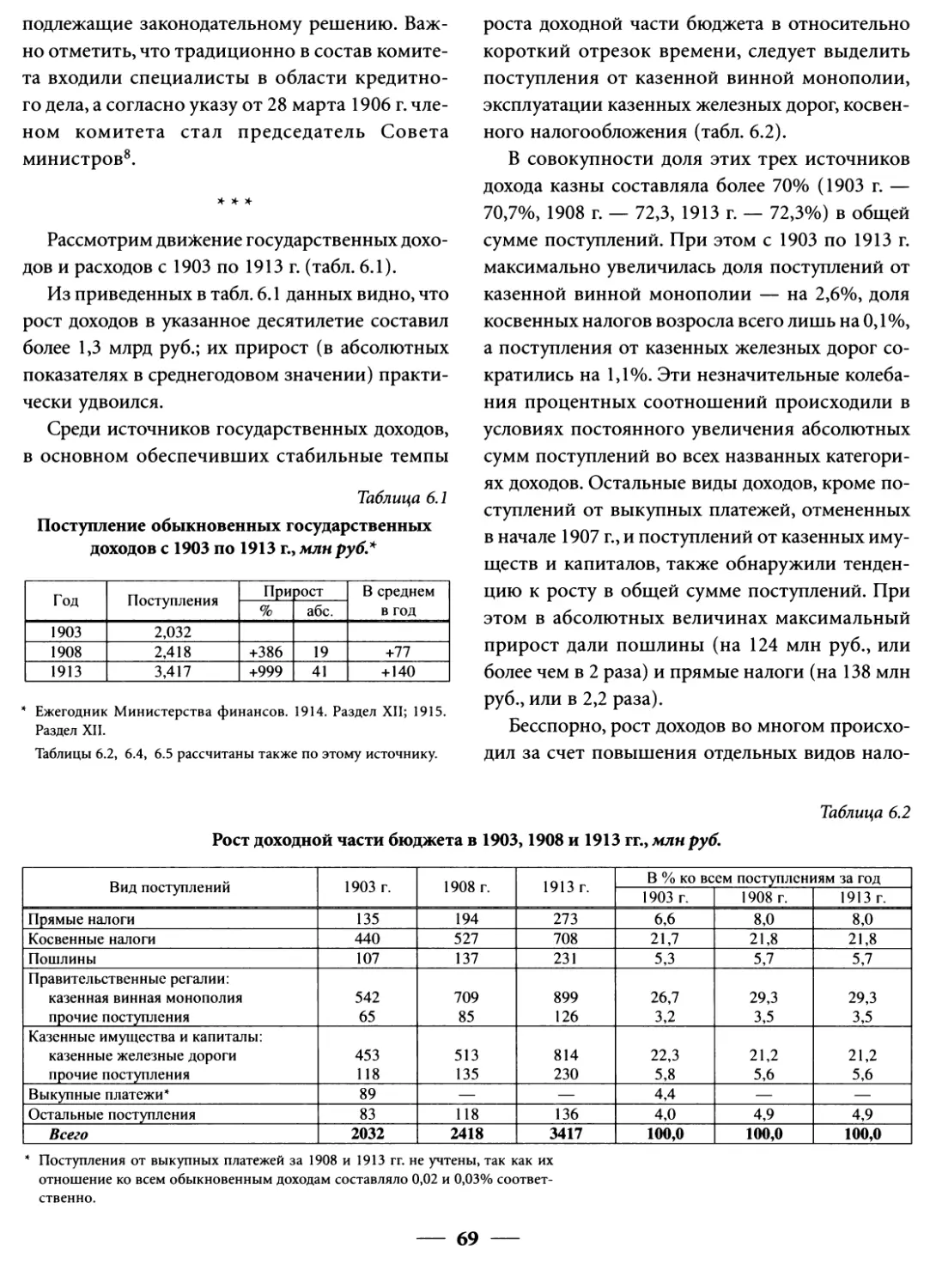

РОССИЯ НАКАНУНЕ XX СТОЛЕТИЯ

На рубеже XIX—XX вв. реформы

Александра II дали свои плоды — в стране бурно

развивался капитализм, по темпам экономического

роста Россия передвинулась на одно из первых

мест в мире. Вместе с тем эти перемены

сопровождались неизбежными социальными

трансформациями. Как заметил историк В.О.

Ключевский (1841 —1911), «нужда реформ назревает

раньше, чем народ созревает для реформ». Тем

не менее начало XX в. в России ознаменовалось

переходом от абсолютной к конституционной

монархии, а затем к буржуазно-демократической

республике. Эта быстрая смена политического

строя накануне и в ходе Первой мировой войны

привела к революционному катаклизму,

вызвавшему новые радикальные изменения

политического и экономического уклада страны.

* * *

В конце XIX в. Российская империя занимала

огромную территорию — около 20 млн кв. км.

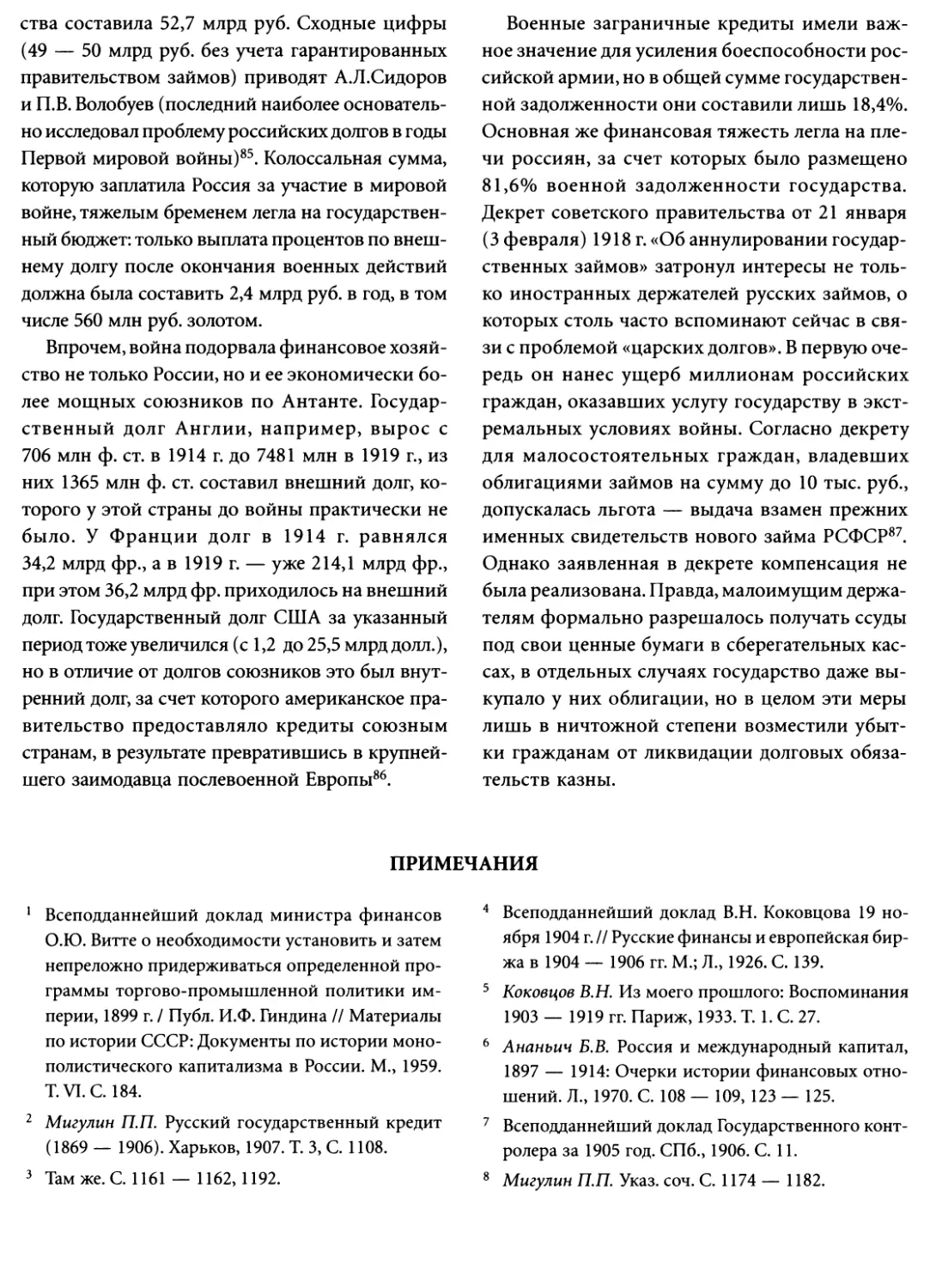

Численность населения империи, по данным

переписи 1897 г. (без Финляндии), составляла

125,6 млн человек. Более ста народов, не считая

малочисленных этнических групп, проживало в

едином унитарном государстве. Только Великое

княжество Финляндское имело автономию

(особое законодательство, сейм (парламент),

монетную систему). Польские земли, входившие в

состав Российской империи, были лишены

автономии в результате национально-освободительных

восстаний 1830 и 1863 гг.

К началу XX в. в России — в единственной из

крупных европейских стран — сохранялась

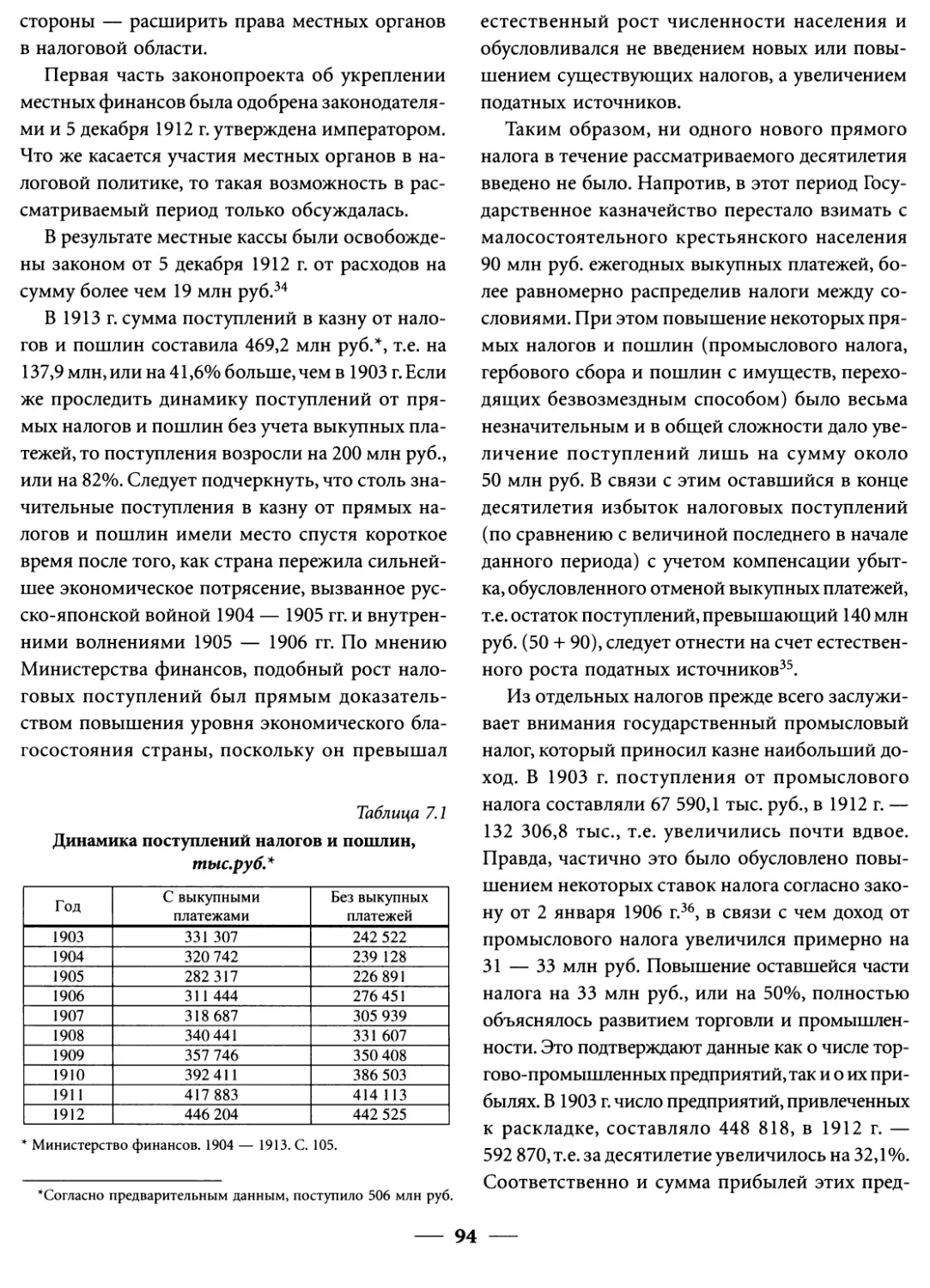

абсолютная монархия. В Своде законов Российской

империи власть государя определялась как

«самодержавная и неограниченная», ему

принадлежало исключительное право издавать законы.

Государственный совет, назначаемый царем,

имел статус лишь совещательного органа. Сенат,

тоже назначаемый царем, выполнял функции

верховного суда. Исполнительный орган —

Комитет министров — играл роль лишь

межведомственного совещания, министры же назначались

царем и непосредственно ему подчинялись.

В распоряжении министров имелся

многочисленный бюрократический аппарат (Николай I

однажды заметил, что Россией правят 30 тыс.

столоначальников). Царь являлся и главой

Русской православной церкви. Конечно, он не

касался сферы религиозных догматов, но по

рекомендации Святейшего синода назначал

епископов и формировал состав Синода во главе с

обер-прокурором.

Вместе с тем в системе российской

государственности имелись и элементы самоуправле-

— V —

ния. Со времен Екатерины II действовало

сословное самоуправление — губернские и уездные

дворянские собрания, — тогда как мещанские

управы и другие органы самоуправления

горожан постепенно утратили свое значение. В

результате реформ Александра II были созданы

земское и городское самоуправления. Земства

избирались тремя группами населения —

крестьянами, частными землевладельцами и

горожанами. К сфере деятельности земств относились

медицинская и ветеринарная службы, народное

образование, содержание дорог, статистика,

страховое дело, агрономия, кооперация и т.д.

Домовладельцы избирали городские органы

самоуправления (думы), а те, в свою очередь, —

городские управы во главе с городским головой.

Область их деятельности была аналогична

сфере деятельности земств. Местные выборные

органы имели свои бюджеты. В начале 90-х гг.

XIX в. при государственном бюджете в 1200 млн

руб. местные бюджеты достигали 200 млн руб.

Земское движение подготовило почву для

возникновения в начале XX в. ряда политических

партий (конституционных демократов,

октябристов и др.).

В деревне бытовала своя форма

самоуправления — «мир» (община). Управлял «миром» сход,

а текущие вопросы решали староста и писарь.

От «мира» избирались уполномоченные на

волостной сход. Община в значительной степени

регламентировала жизнь крестьянина. Чтобы

выйти из общины, крестьянину было

недостаточно выплатить полностью выкупные платежи

за землю, как это предусматривалось законом об

отмене крепостного права, — ему еще

следовало получить согласие 2/3 состава общины (закон

от 14 декабря 1893 г.). Община решала, выдать

ли паспорт крестьянину, чтобы он мог пойти на

заработки в город. Община являлась

коллективным пользователем земли и распределяла ее

между своими членами в зависимости от числа

едоков в семье. В связи с изменением состава

семей периодически производилось

перераспределение земли внутри общины. Соблюдался и

другой уравнительный принцип: каждой семье

отводились участки хорошей, средней и плохой

земли. В результате надел состоял из

разбросанных в разных местах земельных полос. Общине

как плательщику налогов по принципу круговой

поруки и поставщику рекрутов было

невыгодно «отпускать» своих членов. Конечно, в

известной степени община поддерживала крестьян

(например, за крестьянином, работавшим в

городе, сохранялся его надел). Но, поддерживая

потребителей, община мешала отдельным

производителям, что негативно сказывалось на

результатах сельскохозяйственного производства

в центральных губерниях России. В западных

губерниях (Польша, Прибалтика) с примерно

такими же природными условиями, как в

центральных, где имелась частная собственность

крестьян на землю при меньших размерах наделов,

не было голода от неурожаев, от которого

периодически страдало население Центральной

России.

Особую социальную категорию

представляло казачество. На своих землях оно имело

военно-земельное самоуправление — войсковой

«круг», станичного и хуторского атаманов и т.д.

Казаки служили в отдельных воинских частях,

имели большие, чем прочие крестьяне,

земельные наделы и другие привилегии. В России было

11 казачьих войск.

В нерусских областях империи отчасти

сохраняли силу традиционные законы: кодекс

Наполеона — в польских областях, литовские статуты —

в некоторых украинских областях, магдебургское

право — в Прибалтике, местные законы и

обычаи — на Кавказе, в Средней Азии и Сибири.

Элементы самоуправления имели

университеты, хотя в царствование Александра III оно

было значительно урезано. Поскольку

студенчество представляло весьма активную социальную

группу населения, борьба за университетское

самоуправление нередко носила политический

характер.

Социальный состав населения Российской

империи к началу XX в. претерпел определенные

VI

изменения. По закону сохранялось деление на

сословия — мещан, купцов, дворян и т.п., но их

занятия уже далеко не всегда соответствовали

сословной принадлежности: формально

числившиеся крестьянами могли быть рабочими,

дворяне зачастую не являлись помещиками и т.д.

В конце XIX в. 7/8 населения России

проживало в сельской местности, т.е. 77,1% населения

России составляли крестьяне. Общинное

землевладение замедляло процесс расслоения

крестьян. Вместе с тем из-за большого прироста

численности крестьянского населения (за 40 лет

после реформы 1861 г. оно увеличилось на 65%)

недостаток земли в центральных областях с

каждым годом становился все ощутимее. И хотя

много крестьян уходило в город, скрытое

перенаселение в деревне оставалось очень

значительным (около 30%). Постепенно формировалось

зажиточное крестьянство, которое выкупало и

прикупало землю, брало ее в аренду, нанимало

батраков. Особенно интенсивно фермерский тип

хозяйства развивался на окраинных землях (юг

Европейской России, Сибирь). Здесь к концу

90-х гг. в частном землевладении крестьян

находилось около 21 млн дес, тогда как после

реформы 1861 г. — 5,6 млн дес.

Поместное дворянство постепенно теряло

землю: с 1861 г. до начала 90-х гг. было

распродано более четверти помещичьих земель. К началу XX в.

треть крупных землевладельцев уже не

принадлежала к дворянскому сословию. Однако часть

поместного дворянства сумела организовать

сельскохозяйственное производство на

капиталистических началах. Таким образом, в конце

XIX в. поместное дворянство являлось

уходящим, но все еще господствующим классом.

Государство его поддерживало как экономически

(например, путем выдачи льготных кредитов

через основанный в 1885 г. Государственный

Дворянский земельный банк), так и политически

(предводители дворянства наряду с

губернаторами играли ключевую роль в местном

управлении, сословная система выборов давала

дворянству большинство мест в земствах,

главенствующие посты в судебно-административных

органах). Дворянская аристократия традиционно

занимала основную часть высших

административных постов в империи.

Группа рабочих как особая группа населения

России до 80-х гг. XIX в. была

немногочисленной, к тому же значительную ее часть

составляли крестьяне-отходники. Однако быстрый рост

темпов промышленного производства в конце

века вызвал острую потребность в рабочей силе.

К началу XX в. в России число лиц, работавших

по найму, достигло примерно 9 млн, из них

около 3 млн были рабочими в прямом смысле этого

слова. Правовое оформление самостоятельного

статуса российских рабочих началось в 1882 г.

с постепенного формирования фабричного

законодательства и учреждения специальной

инспекции, следившей за его Соблюдением.

Согласно этим законам запрещался ночной труд

женщин и детей, ограничивался труд малолетних,

регулировались условия найма, решались

проблемы, связанные с производственным

травматизмом. Закон, изданный в 1897 г., ограничивал

продолжительность рабочего дня 11,5 часами и

устанавливал обязательный воскресный отдых,

что соответствовало европейскому

законодательству того времени. Все виды рабочих

объединений были запрещены. В целом, несмотря на

начавшиеся уже в 80-х гг. забастовки,

российское общество в конце XIX в. еще не осознало

факта появления нового класса — рабочих. «К

счастью, в России не существует в отличие от

Западной Европы ни рабочего класса, ни

рабочего вопроса», — утверждал в 1895 г. тогдашний

министр финансов и «дедушка» отечественной

индустрии СЮ. Витте.

Российская буржуазия формировалась

преимущественно из купечества и до реформ

Александра II была относительно немногочисленной.

После реформы 1861 г. класс буржуазии стал

стремительно пополняться за счет притока

зажиточных крестьян, кустарей-скупщиков,

сельских ростовщиков и др. Всего к концу XIX в.

численность буржуазии достигала 1,5 млн человек.

— VII —

Новой для России социальной группой,

сформировавшейся в значительной степени в

последние два десятилетия XIX в., была интеллигенция.

Известно, что сам термин «интеллигенция»

имеет российское происхождение. Согласно

переписи 1897 г. высшее и среднее специальное

образование имели только 290 тыс. россиян, но это

была наиболее политически активная часть

населения — преподаватели, ученые, врачи,

адвокаты, журналисты, служащие земств. Различные

общественные объединения интеллигенции

(Комитет по развитию культуры, Вольное

экономическое общество, Московское правовое

общество и др.) позволяли ей сознавать себя

определенной силой, способной к демократическим

преобразованиям. В начале XX в. интеллигенция

возглавила политические движения рабочих,

крестьян и буржуазии.

* * *

Со второй половины XIX в. в России

интенсивно развивался капиталистический уклад.

Этот процесс сопровождался переходом к

машинному производству во всех отраслях

промышленности. При этом значительная часть

машинного парка была иностранного

производства. Мощным стимулом для развития

тяжелой промышленности, а также внутреннего

рынка в целом послужило железнодорожное

строительство. Уже в 90-е гг. строительство

железных дорог обеспечивалось

преимущественно продукцией отечественного производства.

В этот период наблюдался подъем в развитии

таких отраслей, как машиностроение,

рельсовое производство, черная металлургия,

каменноугольная и нефтяная промышленность,

производство стройматериалов и т.д. В конце

XIX в. машиностроительная отрасль России

насчитывала 181 крупное предприятие по

выпуску сельскохозяйственных машин, 569 заводов,

производивших металлообрабатывающие

станки, 14 паровозо-вагоностроительных

заводов. Эта отрасль покрывала 75% потребности

внутреннего рынка в машинах и оборудовании.

Железнодорожное строительство косвенно

повлияло и на развитие легкой и пищевой

отраслей промышленности, зависевших во многом

от поставок продукции тяжелой

промышленности. Кроме того, благодаря железным дорогам

эти отрасли быстро осваивали новые районы,

способствуя расширению рынков сырья и

сбыта готовой продукции. В легкой

промышленности лидировала хлопчатобумажная, в пищевой —

сахарная отрасль. И хотя объем производства

легкой и пищевой отраслей промышленности

рос медленнее по сравнению с тяжелой

промышленностью, темпы этого роста были более

устойчивыми. Довольно высокой была доля этих

отраслей в обрабатывающей промышленности

России конца XIX в. Так, в 1896 г. продукция

легкой промышленности составила 851 млрд руб.,

или 31% производства обрабатывающей

промышленности, а пищевая отрасль выпустила

продукции на 722 млрд руб.

Таким образом, с 1860 по 1900 г. объем

промышленной продукции в России увеличился

более чем в 7 раз (в Германии за тот же период

он вырос примерно лишь в 5 раз, во Франции —

в 2,5 раза, в Великобритании — более чем в 2

раза). В 90-х гг. российское промышленное

производство возросло более чем в 2 раза (тогда как

в Германии его рост составил 62%, в США — 38,

в Англии — 27%).

Однако сельское хозяйство страны

развивалось значительно медленнее. Так, продукция

животноводства во второй половине XIX в.

увеличилась примерно в 2 раза при росте

производства зерновых в 2,7 раза и значительно более

быстром увеличении производства технических

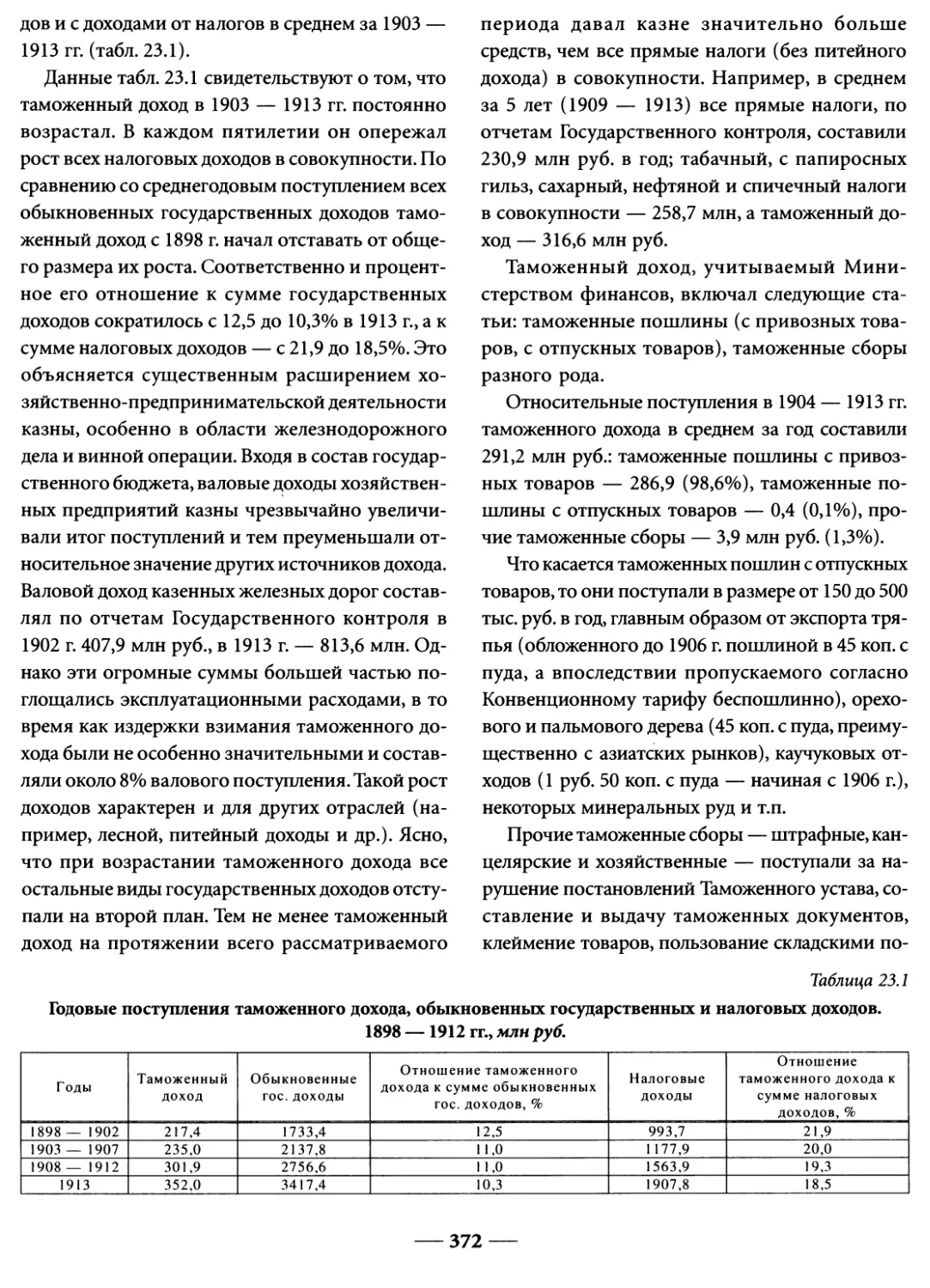

культур и картофеля.

Таким образом, к концу XIX в. в России в

основном сложилась капиталистическая

экономика, сформировался единый внутренний рынок.

Конечно, экономика страны была еще далеко не

сбалансирована, развитие многих отраслей и

районов отличалось неравномерностью, но

фундамент экономики был заложен: на основе

всероссийского разделения труда сложилось и креп-

— VIII —

ло товарное хозяйство. Показателями усиления

сбалансированности экономики являлись, во-

первых, рост городов и городского,

торгово-промышленного населения, численность которого

увеличивалась в 2 раза быстрее, чем сельского,

во-вторых, ускоренное (по сравнению с сельским

хозяйством) развитие промышленности,

в-третьих, ускоренное развитие тяжелой

промышленности по сравнению с легкой и пищевой.

Правда, специфика России — преимущественно

аграрный тип экономики, характеризующийся

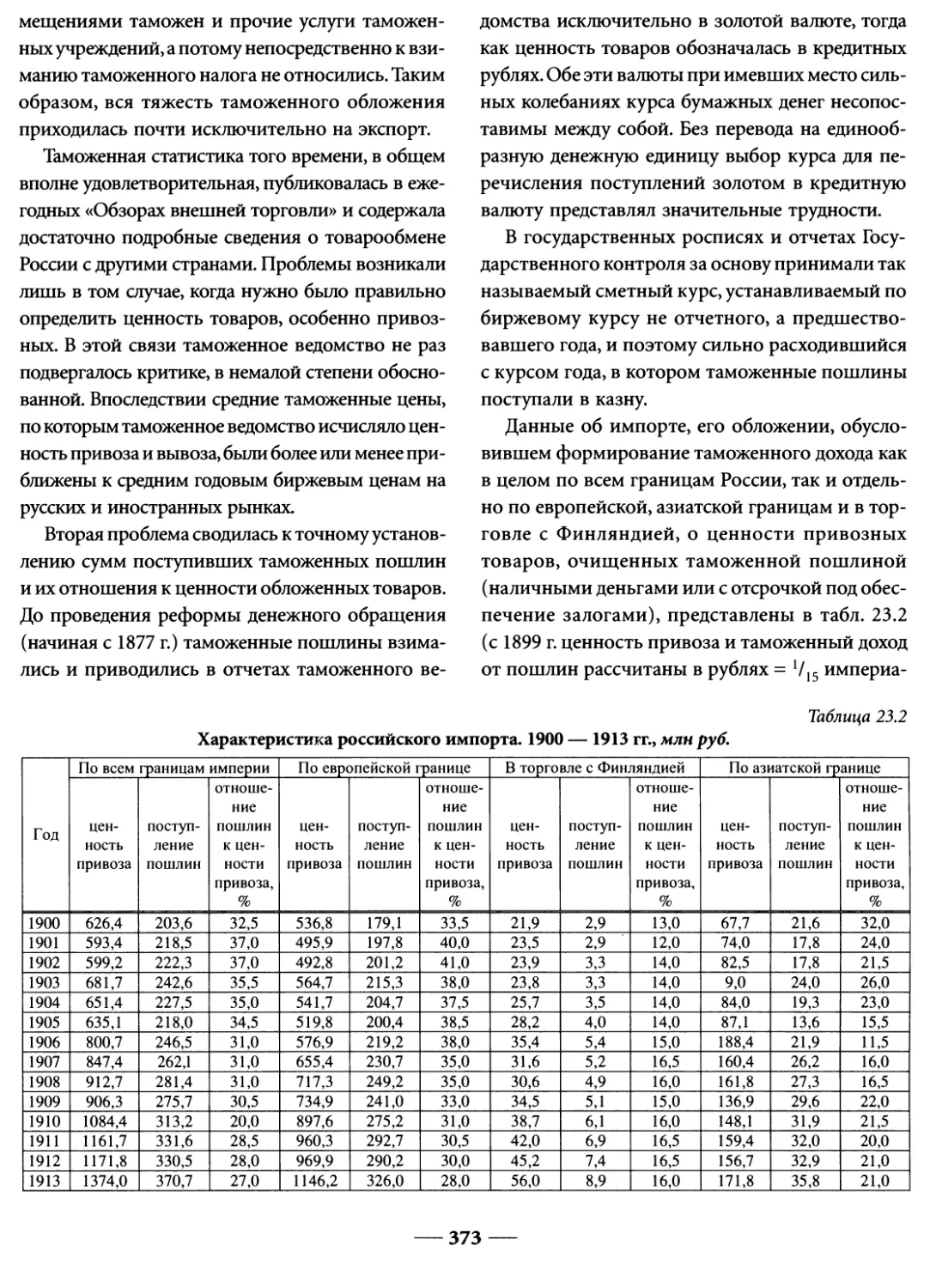

феодальными пережитками в сфере правовых

отношений, низким уровнем жизни и

производственных потребностей крестьян, —

затрудняла развитие внутреннего рынка «вглубь» и

делала необходимым распространение его «вширь»,

чему способствовало железнодорожное

строительство и освоение окраинных районов. Еще

одним элементом специфики внутреннего

рынка была значительная зависимость ведущих

отраслей тяжелой промышленности

(металлургической, топливной) от правительственной

политики в области железнодорожного

строительства, а также от казенных заказов и т.п.

Развитию внутреннего рынка «вширь»

содействовала и внешняя торговля. Хотя Россия

экспортировала небольшую по сравнению с

внутренним потреблением часть

сельскохозяйственной продукции и еще меньше промышленных

товаров, оборот внешней торговли во второй

половине XIX в. вырос почти в 4 раза (тем не

менее удельный вес России в международном

товарообороте к концу XIX в. несколько снизился —

с 3,6% в 1850 г. до 3,4% в 1899 г.). Структура

экспорта и импорта России отражала аграрный

характер ее экономики. В экспорте 1891—1895 гг.

продукция сельского хозяйства составляла 75 —

80%, при этом большую ее долю составлял хлеб,

затем шли лес, лен, семена масличных культур,

яйца и т.д. Во второй половине XIX в. в структуре

российского экспорта произошли изменения:

увеличилась доля экспорта хлеба, яиц, леса, сахара,

нефти и нефтепродуктов, сократилась доля сала,

льна и особенно пеньки и металлов.

В конце XIX в. основным торговым

партнером России была уже не Англия, как в

дореформенное время, а Германия, куда направлялось

около четверти российского экспорта; другими

торговыми партнерами были Англия (20%),

Голландия, Франция. Объем экспорта в США был

незначительным. Промышленные товары

(хлопчатобумажные ткани, керосин, сахар, металлы)

Россия вывозила преимущественно в восточные

страны, прежде всего в Персию. Структура

импорта к концу XIX в. выглядела следующим

образом: машины и оборудование (10—15%),

хлопок (10%), чай, металлы, химические

материалы и т.д. Главными импортерами для России

были Германия, Англия, США, Китай, Персия.

В целом с 1860 по 1900 г. в России преобладал

активный торговый баланс, чему во многом

способствовала внешнеторговая

правительственная политика, направленная (особенно в

период подготовки денежной реформы) на

накопление золотого запаса. «Недоедим, а вывезем!» —

заявил тогдашний министр финансов И.А. Выш-

неградский.

Денежная реформа 1895—1897 гг., давшая

России стабильную валюту, основанную на золоте,

была одним из последних блоков в фундаменте

отечественного капитализма. Россия со времен

введения при Екатерине II бумажных ассигнаций

не имела стабильной денежной системы.

Необходимость устойчивого денежного обращения

для подъема экономики понимал уже Александр II,

приступивший в 1862 г., после реформы

крепостного права, к денежной реформе. На проекте

указа о размене кредитных билетов на золото и

серебро он написал: «Дай Бог, чтобы это было

началом новой эры». Но вскоре стало ясно, что

указом новую эру ввести нельзя, что у России еще

нет сил поддерживать курс рубля, и в конце

следующего года размен был отменен.

В 80-х гг. курс кредитного рубля колебался

относительно золота от 50 до 80 коп. за рубль.

Это осложняло осуществление долгосрочных

инвестиций в промышленность, разв^ие

кредита, приток иностранных капиталов, внутрен-

— IX —

ний товарооборот и внешнюю торговлю.

Поэтому И.А. Вышнеградский начал подготовку к

денежной реформе, которую продолжил его

преемник СЮ. Витте. Эта подготовка, занявшая

почти 10 лет, сводилась к ликвидации

бюджетного дефицита (бюджет с 1889 г. был не только

бездефицитным, но и с положительным сальдо),

стимулированию экспорта и добычи золота и

увеличению внешних займов. В результате

золотой запас в 1890 г. составил 475 млн руб. (при

наличии 928 млн кредитных рублей в

обращении), а в 1897 г. он уже достиг 1095 млн руб. (при

1067 млн кредитных рублей). Поэтому в 1895 г.

были разрешены сделки на золото по курсу.

В апреле 1896 г. проект денежной реформы

обсуждался Государственным советом. Защищая

этот проект, Витте заявил, что альтернативой

перехода к золотому обращению является

вливание в экономику России еще 300 — 400 млн

кредитных рублей. «Отрезвляться, — сказал он, —

придется лет через десять, когда наступит

полное падение рубля, но нарекания будут

обращаться тогда не к нынешним финансовым

деятелям, на долю коих достанутся лишь похвалы

за оживление народной торговли и

промышленности». Указ о денежной реформе был принят

3 января 1897 г. Отныне новый золотой рубль

приравнивался к полутора старым рублям, а

Государственный банк мог выпускать кредитные

билеты с разменом их на золото. Денежная

реформа вопреки некоторым прогнозам прошла

без потрясений. Курс рубля был к тому моменту

устойчивым уже в течение двух лет, валютные

спекуляции с рублем прекратились, золото

продавалось свободно, и указ 1897 г. лишь

законодательно закрепил существовавшее положение.

Россия упрочила свои международные

финансовые позиции, перейдя к золотой валюте,

принятой к тому времени в большинстве великих

держав, и в течение 15 лет имела стабильное

денежное обращение.

Промышленный подъем 90-х гг. и денежная

реформа способствовали активизации

деятельности акционерных коммерческих банков.

До 90-х гг. акционерные банки в целом

функционировали довольно вяло: сумма их баланса

с 1874 по 1890 г. увеличилась незначительно, а

учетно-ссудные операции даже сократились, так

как банки сдали позиции, приобретенные ими

в конце 60-х — начале 70-х гг. Первый

акционерный коммерческий банк открылся в

Петербурге в 1864 г., затем такие банки появились в

Москве, Харькове, Киеве. В начале 70-х гг.

наблюдался настоящий банковский бум,

конкурировавший с железнодорожной горячкой. В 1873 г.

в России было уже 39 акционерных

коммерческих банков. Но затем в банковском деле

наступил застой, а следом и кризис,

сопровождавшийся серией банковских крахов, и лишь

экономический подъем 90-х гг. вновь стабилизировал

кредитную систему. За это десятилетие сумма

балансов банков увеличилась более чем вдвое, в

несколько раз выросло число их отделений.

Таковы были экономические реалии в начале

царствования последнего российского

императора Николая П. 28 мая 1896 г. в Нижнем

Новгороде открылась Всероссийская выставка, демон*

стрировавшая достижения различных отраслей

народного хозяйства. «Наша задача, — сказал на

ее открытии СЮ. Витте, — наглядно

представить России и всему миру итоги того духовного

и хозяйственного роста, которого достигло ныне

наше отечество...»

* * *

Социально-экономическое развитие России

до Октябрьской революции 1917 г. можно

разделить на три периода: первый (конец 90-х гг.—

1910 г.) благоприятно начался в конце 90-х гг.,

затем последовало постепенное ухудшение

ситуации, завершением которой явились

проигранная русско-японская война и революция 1905 г.;

второй (1910—1914) — новое десятилетие —

отмечен политическими и экономическими

реформами; третий (1914—1917) прошел под

знаком Первой мировой войны, обострившей

накопившиеся социально-экономические

противоречия.

X

В 90-е гг. экономическую политику

последовательно осуществляли три министра финансов:

Н.Х. Бунге (1881—1886), И.А. Вышнеградский

(1887—1892) и СЮ. Витте (1892—1903). Уже при

Н.Х. Бунге определился поворот к казенному

железнодорожному строительству, усилению

таможенного протекционизма, начата работа над

фабричным законодательством. Вместе с тем Бунге

провел в 1883 г. закон о возобновлении

повсеместного создания акционерных частных банков

(правда, желаемого эффекта в условиях депрессии

достичь не удалось). Его преемник И.А.

Вышнеградский продолжил политику усиления

государственного сектора в железнодорожном

транспорте, таможенного протекционизма; в то же время

многое делалось для стимулирования экспорта,

привлечения иностранного капитала, укрепления

российской валюты, развития биржевой системы.

Окончательное завершение эта политика

получила при СЮ. Витте, при котором

значительно усилилось вмешательство государства в

экономику, в частности постоянно возрастала доля

государственного сектора — государство

владело огромными земельным и лесным фондами,

горнодобывающими, металлургическими и

машиностроительными предприятиями,

железными дорогами, банками. В 1897 г. была введена

казенная винная монополия: государство не

только скупало производимый в стране спирт,

но и создавало крупные ректификационные

заводы. Усилился таможенный протекционизм,

увеличилось число казенных заказов на

металлоизделия и машины. Витте пытался (хотя тоже

безуспешно) заменить земское самоуправление

государственной администрацией и

распространить свои прерогативы на управление местным

хозяйством. Правда, будучи гибким, или, как

называли его противники, «принципиально

беспринципным», политиком, Витте позднее, в

период формирования института

конституционной монархии и расширения прав земств,

изменил свою позицию.

В конце 90-х гг. промышленный подъем себя

исчерпал. Предвестниками кризиса в 1899 г.

стали обострение ситуации на рынке капиталов и

банкротство предпринимателей-миллионеров

фон Дервиза и Мамонтова. Падение цен и

сокращение производства, наметившиеся в первой

половине 1900 г., наблюдались почти до конца

1902 г., когда кризис достиг своего пика. За эти

годы закрылось около 3 тыс. крупных и средних

предприятий. Кризис затронул в первую очередь

металлургическую, машиностроительную и

химическую промышленность. Объем

производства стали, например, сократился с 179,1 млн

пудов в 1900 г. до 151,9 млн в 1902 г. Легкая

промышленность пострадала в меньшей степени,

поскольку она больше опиралась на массовое

потребление.

С 1903 г. в промышленности появились

отдельные признаки стабилизации и даже

оживления. На рынке капиталов, где движение

процентов находится в противофазе с товарными

ценами и цикл которого всегда несколько

опережает промышленный цикл, оживление, в

частности снижение учетной ставки, началось уже

в 1901 г. и продолжалось до 1904 г. Цены на

товары и курсы акций стали расти с 1903 г. Все это

соответствовало мировому экономическому

циклу. Промышленность Западной Европы и

промышленность России синхронно

переживали и кризис, и оживление.

В 1905—1907 гг. в Европе уже наблюдался

экономический подъем, сменившийся в конце

1907—1908 гг. частичным кризисом. Но в

России оживление в экономике было прервано

начавшейся в 1904 г. русско-японской войной и

революцией 1905—1907 гг., за которыми

последовал циклический кризис 1908 г. Лишь в 1909—

1913 гг. в России наметился новый

экономический подъем.

В сельском же хозяйстве России ситуация

осложнялась зависимостью крестьян от общины и

их обязанностью производить выкупные платежи

за полученную при отмене крепостного права в

1861 г. землю. Особенно тяжело приходилось

крестьянам центральных губерний. То, что

крестьянство окажется в столь затруднительном положе-

XI

нии, широкой общественности было ясно уже в

60-х гг. Вольное экономическое и Русское

географическое общества активно исследовали эту

проблему, немало сделали в этом отношении такие

крупные экономисты, как академик В. Безобразов,

профессор Ю. Янсон и др. Ситуацию четко

осознавало и правительство (весьма существенным

был рост суммы крестьянских недоимок).

В январе 1902 г. было создано «Особое

совещание о нуждах сельскохозяйственной

промышленности» (во главе с СЮ. Витте), при котором

действовали губернские и уездные комитеты.

С марта 1902 г. начались крестьянские волнения

и грабежи помещичьих усадеб, и для наведения

порядка были использованы войска. С 1902 по

1904 г., по данным Министерства внутренних дел,

произошло 670 «крестьянских восстаний». Летом

1902 г. начали работать местные комитеты «о

нуждах сельского хозяйства»; 184 уездных комитета

обсуждали проблему общины, и только один из

них высказался за ее полное сохранение; другие,

даже отстаивая общину, предлагали ее

реформировать, а 125 комитетов выступили за ее

ликвидацию, что явилось для правительства и

народнической интеллигенции некоторой

неожиданностью. Тем не менее в манифесте Николая II от

25 февраля 1903 г. говорилось о

«неприкосновенности общинного строя крестьянского

землевладения» и предлагалось упразднить лишь

круговую поруку в общине.

Такое отношение власти к аграрным

проблемам вызвало новые крестьянские волнения, а

также негативную реакцию земского движения

(несмотря на то, что большинство в земствах

составляли дворяне), так как манифест ущемлял

права земств. В 1902 г. видный земский деятель

Д.Н. Шипов на неофициальном съезде земских

руководителей предложил программу

общественных реформ: равенство в гражданских

правах, участие всего народа в законодательной

деятельности, расширение прав земств, свобода

прессы и т.д. Больше половины участников

съезда одобрило эту программу, предложив в целях

ее пропаганды организовать съезды на местах.

Вступление России в войну с Японией резко

обострило экономический и социальный кризис.

Еще весной-летом 1902 г. в стране начались

крестьянские волнения. Юг и Урал были охвачены

забастовками и демонстрациями рабочих,

причем в Златоусте и Киеве произошли

столкновения с войсками. Эсеры совершили ряд

покушений. Так, ими был убит министр внутренних дел

Д.С. Сипягин. Сменивший его В.К. Плеве начал

наступление как на революционное, так и на

оппозиционное движение, в частности земское.

Однако летом 1904 г. волна революционного

террора усилилась. Сам Плеве был убит эсером

Е.С. Созоновым.

Поражение российских войск под Ляояном,

усилившее общественное недовольство, привело

к смене внутриполитического курса: министром

внутренних дел был назначен известный своими

либеральными взглядами кн. П.Д. Святополк-

Мирский. В первых же своих выступлениях он

обосновал необходимость предоставления

большей свободы земствам, призвал к

веротерпимости и просил выразить доверие к общественным

организациям. Земское движение 6 ноября 1904 г.

провело свой первый съезд, который одобрил;

программу, содержавшую требование созвать

«свободно избранное» законодательное

(Учредительное) собрание. Эта программа получила

широкую известность в стране.

Тем временем положение на фронте

ухудшалось, что усиливало народное недовольство.

После падения Порт-Артура состоялось совещание

в верхах, обсудившее предложенную Святопол-

ком-Мирским программу реформ; ряд высших

сановников и великих князей пытались убедить

Николая II решиться на созыв

законодательного собрания, но тщетно. И лишь трагические

события января 1905 г. вынудили царя пойти на

компромисс.

Созданное в Петербурге еще осенью 1903 г.

Общество фабрично-заводских рабочих во

главе со священником пересыльной тюрьмы

Г.А. Гапоном организовало 3 января 1905 г.

забастовку на Путиловском заводе, которая переро-

— XII —

ела в общегородскую. Активное участие в

забастовке приняли социал-демократы. Гапон был

инициатором похода к Зимнему дворцу с

петицией к царю, содержавшей, в частности,

следующие требования: созыв Учредительного

собрания на основе всеобщего, равного и тайного

голосования; равенство вероисповеданий и

национальностей; свобода печати и собраний;

ответственность министров не перед государем,

а перед народом; отмена косвенных налогов и т.д.

За три дня под петицией подписалось более

150 тыс. человек. 9 января шествие к царю

началось, но войска преградили путь

«несанкционированной» демонстрации и, поскольку люди не

расходились, начали стрелять. По официальным

данным, были убиты и раздавлены 130

демонстрантов и несколько сот ранено. Расстрел

демонстрации означал отказ от либерального курса.

Святополк-Мирский был отправлен в отставку.

Но расчет на силу не дал результатов. «Кровавое

воскресенье» потрясло российское общество и

резко активизировало все революционные и

оппозиционные движения. По всей стране

прокатились политические стачки. 4 февраля 1905 г.

эсеры убили вел. кн. Сергея Александровича.

Власти пошли на уступки, и в конце февраля был

опубликован подготовленный министром

внутренних дел А.Г. Булыгиным рескрипт о

формировании выборного совещательного органа

(«Булыгинская дума»), который никого не

удовлетворил и не остановил революцию.

Весной начались крестьянские волнения и

были созданы Всероссийский крестьянский

союз, Союз союзов во главе с П.Н. Милюковым

(объединивший 14 союзов, т.е. более 4 тыс.

человек) и др. В мае — июне началась новая волна

забастовок, а в Варшаве и Лодзи —

столкновения с войсками. В июне восстали экипажи трех

кораблей Черноморского флота («Потемкин»

и др.) и был убит московский градоначальник

Шувалов. 19 сентября 1905 г. началась

забастовка, и к середине октября страна была

практически парализована. В Петербурге образовался

Совет рабочих депутатов.

Острота ситуации вынудила Николая II вновь

обратиться к Витте, который по его просьбе

подготовил программу реформ. На ее основе 17

октября 1905 г. был опубликован манифест,

обещавший гражданские свободы, придание Думе

законодательных функций и расширение (по

сравнению с булыгинским проектом) круга

избирателей. Оппозиционные и революционные силы

восприняли этот манифест по-разному: правые

либералы были удовлетворены, левые заняли

выжидательную позицию, а

социалисты-революционеры и социал-демократы, расценив

манифест как признак слабости, усилили

революционное давление. В ноябре 1905 г. в Севастополе

восстали солдаты и матросы, забастовали почто-

во-телеграфные служащие, начались

крестьянские волнения (наиболее сильные в Черниговской,

Саратовской и Тамбовской губерниях) и

восстания в Прибалтике. В декабре социалистические

партии призвали к всеобщей забастовке и

вооруженному восстанию, что и произошло в Москве,

Ростове-на-Дону и в отдельных пунктах

Транссибирской железной дороги. Однако к этому

времени власти сумели овладеть ситуацией —

восстания были подавлены.

Итак, революция миновала свой пик. Война с

Японией была закончена. 1906 год можно

считать началом нового политического этапа в

жизни государства. Противоречивость

сложившейся к этому времени ситуации была налицо: с

одной стороны, власть ужесточила борьбу с

оппозицией, точнее, со всякого рода

революционным брожением; с другой стороны, реальные

события вынудили Николая II пойти на

определенные уступки. Начался период весьма

непростых отношений царской власти с Думой,

парламентскими партиями, накопившим опыт

общественным мнением. Страна стояла на пороге

реформ, оттягивать которые было уже

невозможно.

Согласившись на существование Думы как

законодательного органа, царь и его окружение

прежде всего попытались ее максимально

нейтрализовать. Манифестом от 20 февраля 1906 г.

XIII

Государственный совет был преобразован в

законодательный орган, т.е. в своего рода верхнюю

палату парламента — в противовес Думе.

Половина его членов продолжала назначаться царем,

другая половина избиралась земствами,

дворянскими собраниями, университетами и др. Кроме

того, до открытия Думы были приняты

Основные законы, ограничивавшие ее права: большой

круг вопросов, в первую очередь военных и

международных, оставался «в ведении государя»;

половина бюджетных статей не входила в

компетенцию Думы. Государь назначал сроки проведения

сессий Думы, во время перерывов между

которыми он мог не только издавать законы, но и

приостанавливать действие прежних законов. Он же

назначал и снимал министров, которые были

ответственны только перед ним. Николай II хотел

оставить в Основных законах формулировку о

неограниченной царской власти, но в этом его не

поддержало даже ближайшее окружение, и слово

«неограниченная» было снято. Наконец,

многоступенчатые выборы по четырем

неравноправным куриям — помещики, крестьяне, горожане,

рабочие — предоставляли больше всего

возможностей помещикам и крестьянам (очевидно,

правительство возлагало надежды на монархическую

ориентацию крестьян).

Первые в России парламентские выборы

начались 26 марта 1906 г. Эсеры и большевики их

бойкотировали, но другие партии приняли в них

активное участие.

СЮ. Витте, назначенный осенью 1905 г.

премьер-министром, попытался реформировать

политику, но попытки эти успеха не имели:

либерально-демократический лагерь,

воодушевленный в тот момент успехами революции,

премьера не поддержал; монархисты же считали

его предателем. Поэтому, как только положение

относительно стабилизировалось, Витте был

заменен лично преданным царю И.Л. Горемыки-

ным. Однако полная безынициативность нового

премьер-министра в столь сложной обстановке

очень скоро вынудила царя обратить внимание

на молодого, энергичного министра внутренних

дел П.А. Столыпина, который в июле 1906 г.

сменил Горемыкина, сохранив и свой прежний пост.

Столыпин стал решать параллельно две

казавшиеся ранее не совместимыми задачи:

подавление революции и проведение радикальных

реформ. 25 августа 1906 г. были обнародованы два

документа — закон о военно-полевых судах и

программа реформ. Закон о военно-полевых

судах был направлен против революционного

террора, весьма в то время распространенного (за

1906 г. было убито и ранено 820 представителей

власти). На жизнь самого Столыпина

покушались 10 раз. Процветал грабеж банков и

почтовых контор с целью пополнения партийных касс.

Военно-полевые суды вершили дела об

убийствах и грабежах в течение двух суток, после чего

приговор приводился в исполнение. Программа

реформ включала пункты о предоставлении

свободы вероисповедания, провозглашении права

личности на неприкосновенность, гражданском

равенстве, а также о реформировании

аграрного сектора, местного самоуправления и

местного суда, средней и высшей школы, о введении

подоходного налога, улучшении материального

положения рабочих и др.

Наиболее радикально была проведена

аграрная реформа. В конце 1906 г. была издана серия

указов: 12 августа — о передаче Крестьянскому

банку (до того продававшему крестьянам

купленные у помещиков земли) удельных земель,

27 августа — казенных и 19 сентября —

кабинетских земель. Указом от 5 октября были

отменены все правовые ограничения крестьянского

сословия, главным образом касавшиеся власти

«мира» (общины) над своими членами. Указом

от 19 октября Крестьянскому банку разрешалось

выдавать крестьянам ссуды под их земельные

наделы — так личная собственность крестьян на

землю была признана де-факто. И наконец,

указом от 9 ноября 1906 г. крестьянам был

разрешен выход из общины без ее согласия (вопреки

закону 1893 г.). До этого указом от 3 ноября 1906 г.

были отменены с 1907 г. выкупные платежи

крестьян за землю.

XIV

Таким образом, крестьянин мог в любое

время выйти из общины и потребовать выделения

ему земли, причем в личную, а не семейную, как

практиковалось в общине, собственность. Если

при общинном землепользовании

существовала чересполосица, то частный надел должен был

выделяться крестьянину в одном месте (отруб).

Некоторые крестьяне переселялись из деревень

на хутора. При этом за вышедшими из общины

сохранялось право на пользование

совместными угодьями — сенокосом, лесом, рекой и пр.

Всего с 1906 по 1915 г. из общины вышло около

2,5 млн человек, т.е. примерно V4 часть

крестьянства. К этому можно прибавить около 2 млн

человек, подавших прошения, но не успевших

получить землю. Кроме того, через

Крестьянский банк с 1906 по 1915 г. крестьянам было

продано 5584 тыс. дес. частных и удельных земель.

Напуганные крестьянскими волнениями и

проектами принудительного отчуждения земли

многие дворяне продавали Крестьянскому

банку свои поместья; только за 1906 г. было

предложено 7596 тыс. дес, или около 15% всех

дворянских земель. Банк покупал и продавал земли по

высоким ценам, при этом рассрочка составляла

55,5 лет.

И наконец, еще одним способом наделения

крестьян землей было переселение их в

азиатскую часть России, которое уже с 1904 г. было

свободным, но в 1906 г. эту меру поддержало

правительство. Переселенцы получали землю (формы

предоставления ее в различных местах были

разными); с них снимались недоимки по казенным

сборам; переезд на новые земли осуществлялся

по льготным тарифам; на новом месте

крестьяне на 5 лет освобождались от казенных и

земских сборов, а в последующие 5 лет облагались

ими в половинном размере; кроме того, они

получали отсрочку на 3 года от воинской

повинности. Крестьянский банк предоставлял

переселенцам льготные кредиты. За счет казны в

заселяемых районах в 1906—1915 гг. было построено

почти 13 тыс. верст дорог, 13 771 колодец и 161

водохранилище. За 10 предвоенных лет в Сибирь

переселилось 3,1 млн человек; посевные

площади за Уралом увеличились вдвое, Сибирь

ежегодно поставляла на внутренний и внешний рынок

800 тыс. т зерна. В 1910 г. П.А. Столыпин

отмечал: «Весь наш экспорт масла на внешние

рынки целиком основан на сибирском маслоделии».

Эта отрасль, по его словам, «дает золота вдвое

больше, чем вся сибирская

золотопромышленность».

Помимо решения земельного вопроса

предусматривалось повысить культуру

хозяйствования. Государство выдавало ссуды на

мелиорацию, расширяло возможности для получения

агрономического образования, поощряло

создание опытных хозяйств и т.д. В целом

столыпинская реформа дала хорошие стартовые

результаты, но полностью реализована не была. Ее

проведение было рассчитано Столыпиным на 20 лет.

«В деле этом нужен упорный труд, — говорил

он, выступая в Думе, — нужна

продолжительная черная работа. Разрешить этот вопрос

нельзя, его надо разрешатъ\» История

распорядилась иначе. Тем не менее хозяйственный

подъем 1909—1913 гг. во многом был обязан

столыпинской реформе.

Общие размеры посевных площадей в России

составляли в 1901—1905 гг. 88,3 млн дес, в 1911—

1913 гг. — 97,6 млн дес, причем если в

нечерноземной полосе Европейской России их уровень

оставался прежним, то в черноземной он

увеличился на 14%, а в азиатской части страны —

почти вдвое. Стоимость валовой продукции

сельского хозяйства с 1900 по 1913 г. возросла на

33,9% при значительно меньшем приросте

сельского населения. Изменилась и структура

земледелия: зерновые по-прежнему преобладали, но

площадь под ними увеличилась всего на 10,8%,

тогда как доля технических культур

существенно выросла: площадь под хлопком увеличилась

на 111,6%, под подсолнечником — на 61, под

сахарной свеклой — на 39,5% и т.д. Значительно

возрастало использование в сельском хозяйстве

количества машин: в 1900 г. их стоимость

составляла 27,9 млн руб., в 1908 г. — 61,3 млн,

XV

а в 1913 г.—109,2 млн руб. Другим показателем

интенсификации производства в сельском

хозяйстве было увеличение спроса на

искусственные удобрения: в 1900 г. их импорт составил

6 млн, ав1912г. — 35 млн пудов. Увеличились

товарность и объем экспорта производимой

сельским хозяйством продукции, причем рост

показателей технических культур и продуктов их

переработки, а также продуктов животноводства

был за 1901—1913 гг. значительно большим, чем

зерновых.

Высокие урожаи, увеличение объемов

экспорта сельскохозяйственной продукции (этому

благоприятствовала также конъюнктура на

мировом рынке), рост товарности сельского

хозяйства способствовали повышению спроса

сельского населения на промышленную продукцию,

что стало одним из важнейших факторов

промышленного подъема 1909— 1913 гг., а также

развития торговли и кредитной сферы. Темпы

промышленного развития России были весьма

высокими: за 1908—1913 гг. промышленное

производство увеличилось на 54% при росте

занятости на 31%. В оптимальном режиме

развивались черная металлургия, машиностроение,

угольная, химическая, хлопчатобумажная и

сахарная промышленность. По темпам роста

Россия опережала многие страны — например,

добыча каменного угля увеличилась в России в

1909—1913 гг. на 40%, тогда как в Германии —

на 28, в США — на 24, во Франции — на 9, в

Великобритании — на 7%; выплавка чугуна

возросла в России на 61%, во Франции — на 8%.

Железнодорожное строительство уже не играло

главной роли в промышленном подъеме, как это

было в 90-х гг., тем не менее отрасли,

производившие средства производства, развивались

быстрее, чем отрасли легкой промышленности.

В 1909—1913 гг. существенно укрепился

отечественный рынок капиталов, за счет которого

было реализовано 70% выпуска ценных бумаг.

Доля иностранных инвестиций сократилась.

Значительно увеличилось число вкладов на

текущих счетах в кредитных учреждениях

(до 4,7 млрд руб. в 1913 г. по сравнению с 2 млрд

руб. в 1900 г.). Соответственно

активизировалась деятельность коммерческих банков, баланс

которых за те же годы увеличился в 4,5 раза.

Успехи России были замечены в Европе. Так,

французские политики, хорошо осведомленные

о состоянии дел в российском хозяйстве,

считали, что если экономика европейских стран в

дальнейшем будет развиваться так же, как в

1900—1912 гг., то Россия к середине XX в. займет

лидирующие позиции в Европе в политической,

экономической и финансовой сферах.

В предвоенные годы в России бурно

развивалось и кооперативное движение. Первые

кооперативы были открыты в 1897 г., а к 1904 г.

насчитывалось уже около тысячи потребительских

обществ и около 1,5 тыс. кредитных

кооперативов. Но настоящий расцвет кооперации начался

после 1906 г. К 1912 г. число потребительских

обществ приблизилось к 7 тыс., причем 2/3

составляли сельские кооперативы. Обороты

отдельных обществ достигали нескольких

миллионов рублей. Московский союз потребительских

обществ в 1914 г. объединял около 800

кооперативов с общим оборотом 10,5 млн руб. С 1905

по 1914 г. кредитные кооперативы в 7 раз

увеличили свой капитал; членами этих кооперативов

стало около 9 млн человек. В мае 1912 г.

открылся Московский Народный банк, 85% акционеров

которого составляли кредитные кооперативы.

Большую помощь оказывал им и

Государственный банк — его ссуды организациям мелкого

кредита достигали сотен миллионов рублей.

Медленнее развивалась сбытовая и

производственная кооперация, тем не менее в 1917 г. в

России насчитывалось 25,6 тыс.

сельскохозяйственных и кустарно-промышленных

кооперативов. Известный экономист А.В. Чаянов

называл отечественную кооперацию «самой сильной

в мире». На примере созданного в 1915 г.

Центрального товарищества льноводов, в составе

руководства которого находился этот ученый,

можно представить структуру подобного

объединения: 500 тыс. крестьянских хозяйств из

XVI

19 губерний специализировались на продаже

льна как внутри страны, так и за рубежом. В

качестве агентов-плательщиков и сборщиков

готового льна привлекались кредитные

кооперативы. Экспорт же осуществлялся с помощью

Союза сибирских маслодельных артелей и

представителя Московского Народного банка в

Лондоне. Уже в первый год своего существования

товарищество установило торговые связи с

Англией, Францией и Японией, и эти связи

продолжали расширяться.

Наряду с экономическим подъемом в

предвоенные годы наблюдался расцвет культуры и

науки. Речь в данном случае идет не только о

поэзии и искусстве Серебряного века.

Министерством народного просвещения был взят курс на

всеобщее начальное образование. Число

учащихся к 1912 г. превысило 8 млн человек, а

число всех детей школьного возраста (первых

четырех ступеней начальной школы) составило

примерно 14 млн человек. В конце 1913 г. в

Петербурге 10 дней работал Первый Всероссийский

съезд народных учителей. Не менее успешной

была в те годы деятельность высших и средних

учебных заведений: к 1914 г. в них обучалось

соответственно 80 тыс. (половина приходилась на

университеты) и более 700 тыс. человек.

Согласно принятому III Думой решению кредиты на

народное образование должны были

увеличиваться на 20 млн руб. ежегодно.

Пробуждение в предвоенные годы у россиян

интереса к спорту можно отнести к разряду

новых социальных явлений, ибо еще недавно

учащаяся молодежь считала спорт занятием

«неинтеллигентным»; теперь же повсюду открывались

футбольные, теннисные и прочие спортивные

клубы. Правительство даже планировало

создание особого ведомства физического воспитания.

Кроме того, довольно активно начали

создаваться детские организации. Министр внутренних

дел А.Д. Протопопов, говоря об этих и других

нововведениях российской общественной

жизни, названных им европеизацией, отмечал:

«Происходит великое превращение, превращение

общинного муравья в свободную личность...

Среди городских рабочих развиваются

профессиональные организации и замечается сильное

стремление к просвещению...»

Но все эти процессы были прерваны Первой

мировой войной. Россия в силу своих

международных обязательств вступила в войну после

объявления ей 19 июля (1 августа) 1914 г. войны

Германией. Наученное горьким опытом войны с

Японией, правительство стремилось оттянуть

начало военных действий, не будучи достаточно

к ним готовым и к тому же опасаясь усиления

внутриполитического кризиса. Однако Россия

имела и свои интересы в этой войне и в случае

победы Антанты получила бы определенные

территории за счет воевавших с ней Германии,

Австро-Венгрии и Турции.

Первые месяцы войны были отмечены

неудачами русской армии в боях в Восточной

Пруссии и успешными операциями против австро-

венгерских войск в Галиции. К концу ноября

маневренная война закончилась, установился

фронт от Балтийского моря до Румынии и

стало ясно, что близкого конца войны, на который

надеялись обе воюющие стороны, ждать не

приходится. Тогда же дала о себе знать

материальная неподготовленность России к войне.

Резервы снаряжения и боеприпасов были

рассчитаны на 2 — 3 месяца — причем исходя из опыта

русско-японской войны. Так, в начале войны на

6,5 млн мобилизованных имелось только 5 млн

винтовок. Еще хуже обстояло дело в артиллерии:

производство снарядов составляло 100 тыс. штук

в месяц, тогда как их расход превышал

миллион. В результате Германия и Австро-Венгрия

имели подавляющее преимущество в военной

технике и особенно в количестве снарядов,

поэтому вся весенне-летняя кампания 1915 г.

вылилась в медленное отступление российской

армии на Западном фронте. Военные неудачи

усугубляли негативное отношение к царю и

правительству самых широких слоев граждан —

и левой, и правой ориентации. Усиливались и

внутренние тяготы военного периода: от произ-

2-5731

— XVII —

водственной деятельности была отвлечена

наиболее работоспособная часть мужского

населения; война поглощала значительную долю

продукции металлургической,

металлообрабатывающей, машиностроительной, химической,

топливной, текстильной, пищевой

промышленности и сельского хозяйства; транспорт

(особенно железные дороги) преимущественно

обслуживал армию; огромные расходы подтачивали

бюджет; уровень жизни населения падал.

Конец августа 1915 г. явился неким итогом в

жизни российского общества. Патриотический

порыв, объединивший в начале войны все

группы и сословия, начал иссякать. Военные неудачи

и внутренние трудности привели к поляризации

общественных сил. Николай II счел своим

долгом стать во главе армии, несмотря на

предостережения его окружения, обращение

председателя Думы, наконец коллективное письмо восьми

министров, которые убеждали его, что в случае

новых военных неудач в них будут винить уже

лично царя и монархическую систему в целом и

что сложная внутренняя ситуация требует

присутствия государя в столице. Тем не менее 22

августа 1915 г. Николай II выехал в Могилев,

поручив внутренние дела правительству во главе с

непопулярным 75-летним Горемыкиным;

приславшие же коллективное письмо министры были

отправлены в отставку. Одновременно для

устранения постоянных конфликтов между военными

и правительством по вопросам снабжения армии

для координации уже существовавших до этого

специализированных ведомственных

«комитетов» и «совещаний», во многом дублировавших

деятельность друг друга, было создано Особое

совещание по обороне. Круг вопросов,

подведомственных этому совещанию, был очень широк —

от конкретных проблем, связанных со

снабжением армии, до некоторых государственных

вопросов, что придавало этому органу статус некой

альтернативы правительству.

Противопоставление Особого совещания

правительству было также некоторой уступкой

Думе, так как в него наряду с представителями

министерств входили председатель и отдельные

члены Думы, несколько членов

Государственного совета, а также представители общественных

организаций — Центрального

военно-промышленного комитета (ЦВПК), Земского и

городского союза. Эти общественные организации были

созданы по инициативе земств и либеральной

буржуазии. Идея создания

военно-промышленных комитетов (ВПК) была предложена в мае

1915 г. на IX Съезде представителей торговли и

промышленности его лидерами — Рябушин-

ским, Авдаковым и Жуковским — для

координации работы на оборону. В августе комитеты

стали формироваться в провинции, а в

Петрограде был образован Центральный

военно-промышленный комитет во главе с бывшим

председателем II Думы и будущим министром

Временного правительства Гучковым. В состав

комитета входили представители

предпринимателей (Коновалов, Терещенко — будущие

министры Временного правительства, Рябушинский,

Третьяков, Крестовников, Нобель и др.), видные

инженеры и профессора, а также представители

общественных и государственных организаций.

По предложению Гучкова были организованы

выборы в ЦВПК представителей от рабочих.

Меньшевики-«оборонцы» поддержали эти

выборы, болыневики-«пораженцы» им

противодействовали. В результате из 239 местных ВПК

«рабочие группы» имели только 32.

В июле 1915 г. торгово-промышленными и

землевладельческими кругами была создана еще

одна организация — Всероссийский земский и

городской союз, объединивший Союз земств и

Союз городов (во главе с будущим

премьер-министром Временного правительства кн.

Львовым), который занимался мобилизацией для

нужд армии кустарного и сельского

производства. Эти общественные организации явились

своего рода предтечей и школой

исполнительной власти либеральной буржуазии, которая все

чаще заявляла о себе в Думе.

На проходившей с 1 августа 1915 г. сессии

Думы большинство депутатов под руководством

XVIII

кадетов и октябристов сформировало

«Прогрессивный блок», куда вошла и часть правых

националистов, и половина членов

Государственного совета, и даже отдельные министры, что

свидетельствовало о кризисе монархии.

«Прогрессисты» требовали создания «правительства

доверия», т.е. такого правительства, которому

доверяет народ. Николай II (в нарушение

закона) ответил на это указом о закрытии сессии без

объявления даты следующего созыва, и когда

Дума снова собралась в ноябре — декабре 1916 г.,

даже правые депутаты начали критиковать

«бездарное правительство».

К зиме 1915/16 г. германское наступление

закончилось. Фронт стабилизировался. В стране

спешно строились новые и переоборудовались

старые военные заводы. В то же время уровень

жизни падал: цены выросли на 40 — 50%,

попытки их фиксировать приводили к дефициту и

перебоям в снабжении. В мае 1916 г. начался так

называемый брусиловский прорыв русской армии

на Юго-Западном фронте. Но попытки

наступления на других фронтах не удались, и в целом

перелома в войне не произошло. К тому времени

мобилизация изъяла из народного хозяйства уже

15 млн рабочих рук. Сократились производство

и продажа продовольствия; заготовки в

некоторых случаях стали осуществляться в

принудительном порядке: в декабре 1916 г. было принято

решение приступить к хлебной разверстке

(правда, прибегали к этому крайне редко). Нарастал

товарный голод, цены стремительно росли,

участились перебои на транспорте.

Неспособность правительства справиться с

кризисом привела к так называемой

министерской чехарде. Зимой 1916/17 г. царь сменил трех

премьер-министров, двух министров

внутренних дел, двух министров юстиции, двух

министров сельского хозяйства. Стремительно падал

авторитет и самого Николая II, которого не

поддерживали даже великие князья. Если либералы

V—^g<

боролись за ограничение монархии, то

монархисты все чаще склонялись к мысли о

дворцовом перевороте. В среде рабочих и солдат все

больший успех приобретала пропагандистская

деятельность социалистов.

Ситуация все более обострялась и в феврале

1917 г. завершилась революцией, которая

свергла монархию в России и которую никто

специально не готовил — политические партии

просто воспользовались стихийными волнениями,

начавшимися из-за перебоев с хлебом, и

увольнением рабочих Путиловского завода в

Петрограде. Социалисты (преимущественно

меньшевики) создали Совет рабочих депутатов, а Дума —

Комитет по восстановлению порядка, которые

затем приняли решение о создании Временного

правительства до созыва Учредительного

собрания. Тем временем командование армией

фактически заставило изолированного в Ставке

Николая II подписать отречение от престола еще

до прибытия туда посланных с той же целью

представителей Думы.

Монархия пала, не найдя ни в ком

поддержки. Правда, надежды верхов российского

общества на Временное правительство не

оправдались. Фронт и тыл разваливались на глазах,

несмотря на попытки Временного правительства

продолжить военные действия и мобилизовать

тыл путем усиления государственного

регулирования. Задача оказалась непосильной не только

для буржуазии, но и для правых социалистов,

участвовавших в формировании последних

составов Временного правительства — оно все

больше теряло доверие масс, охотно

воспринимавших предельно простой лозунг большевиков:

«Мир! Земля! Хлеб!» К октябрю 1917 г.

Временное правительство стало столь же бессильным,

как еще совсем недавно — царское. Октябрьский

переворот в Петрограде был осуществлен

большевиками почти без сопротивления властных

структур.

2*

Глава 1

МИНИСТРЫ ФИНАНСОВ

1. ПЕРИОД ЦАРСТВОВАНИЯ НИКОЛАЯ II

Сергей Юльевич Витте (1849—1915)

возглавлял Министерство финансов

с 1892 по 1903 г.

Потомственный дворянин Псковской

губернии, СЮ. Витте родился 17 июня 1849 г. в

Тифлисе. По материнской линии род его

происходил от князей Долгоруковых, среди которых

было немало видных государственных мужей,

верой и правдой служивших отечеству. Отец

СЮ. Витте — потомок переселившихся некогда

в Россию голландцев — занимал должность

директора Департамента земледелия и сельского

хозяйства при кавказском наместнике. В 1866 г.

после окончания Кишиневской гимназии

СЮ. Витте поступил на физико-математический

факультет Новороссийского университета.

В 1870 г. он защитил диссертацию на тему

«Понятие о пределах» и получил степень кандидата

физико-математических наук.

У СЮ. Витте был выбор: остаться в

университете и продолжить научные занятия или

посвятить себя практике. Он предпочел последнее.

В 1870 г. он поступил на службу в Управление

Одесской железной дороги на должность

помощника бухгалтера и одновременно начал

самостоятельно изучать финансовые и

экономические дисциплины. В 1874 г. он был зачислен в

штат Департамента общих дел Министерства

путей сообщения. В 1877 г. СЮ. Витте уже

титулярный советник, он полностью посвящает себя

железнодорожному делу. Во время

русско-турецкой войны 1877—1878 гг. Одесская железная

дорога приобрела стратегическое значение.

Именно СЮ. Витте в тот период руководил всеми

службами на Одесской дороге, в том числе

контролировал перевозку войск и грузов, помогая

представителям Красного Креста в организации

транспортировки больных и раненых. Его

весьма успешная деятельность не осталась

незамеченной: в 1879 г. СЮ. Витте был избран

почетным мировым судьей Одессы.

В том же году СЮ. Витте был переведен в

Санкт-Петербург на должность заведующего

эксплуатационным отделением правления

Общества Юго-Западных железных дорог и

начальника эксплуатации этих дорог; с 1886 по 1892 г.

был управляющим Юго-Западными железными

дорогами. В творческом активе Витте —

несколько изобретений, в том числе новые способы

сцепления вагонов и ускоренной сигнализации,

новые контрольные приборы, позволившие

увеличить скорость движения грузовых поездов;

кроме того, им был разработан и введен новый

железнодорожный тариф, усовершенствована

действовавшая в то время на железных дорогах

система отчетности; благодаря его усилиям про-

1

ложены запасные пути и созданы таможенные

агентства на границах с Австро-Венгрией,

Германией и Румынией.

Но СЮ. Витте не был только рациональным

практиком. В начале 80-х гг. он в составе

комиссии под председательством гр. Баранова

участвовал в подготовке одного из изданий,

посвященных «истории и деятельности съездов

представителей русских железнодорожных дорог»,

разработал Общий устав российских железных

дорог, издание которого завершило деятельность

этой комиссии. СЮ. Витте — автор ряда трудов

по проблемам железнодорожного транспорта, в

частности работы «Принципы

железнодорожных тарифов по перевозке грузов». Таким

образом, выдвижение СЮ. Витте в феврале 1892 г.

на должность министра путей сообщения

России было вполне закономерным.

Однако уже в августе того же года в связи с

отставкой И.А. Вышнеградского СЮ. Витте

получил назначение на пост министра финансов.

Свою программу экономического развития

России Витте изложил в книге «Национальная

экономика и Фридрих Лист», вышедшей в свет в

1885 г. Выдающегося немецкого экономиста

Ф. Листа (1789—1846) с его приверженностью

политике протекционизма и государственного

вмешательства в экономику, пожалуй, с полным

основанием можно считать учителем Витте. Как

и Лист, Витте был убежден, что «экономический

принцип, верный по отношению к человечеству,

может быть неверен по отношению к нации и

стране», что «для экономического развития

нации, даже самой просвещенной, война может

быть выгодна, — это ответ тем экономистам,

которые проповедуют, что наши финансы плохи

вследствие военного бюджета, что

экономическое несчастье России заключается в стремлении

придавать естественное округление своим

границам и обладать выходом из своего моря».

Очевидно, писал в своей книге СЮ. Витте, что

экономика любой страны подчиняется всеобщим

экономическим законам, на которые

накладываются национальные интересы, национальная

специфика, продиктованные традициями,

характером и темпераментом той или иной нации. Эти

особенности следует учитывать при выработке

экономической стратегии и тактики, в

частности, следует помнить, что Россия — страна «со

сравнительно молодой культурой и

необычайно быстрым развитием», но и с огромными

беспредельными потребностями, тогда как

средства для их удовлетворения ограничены.

Между тем государство, как и отдельный человек,

полагал Витте, благоденствует лишь при

условии, если живет по средствам. При этом Витте

исходил из того, что даже самые полезные

предприятия, способные вызвать расстройство

финансов, в итоге неизбежно наносят вред

государству. Очевидно, именно поэтому он

выступал против увеличения любых, в том числе

военных, расходов, чреватых, как правило,

дефицитом госбюджета, устранение которого

возможно лишь путем введения крайне

нежелательных дополнительных налогов. Он был

также сторонником равномерных налогов. Для

увеличения государственных доходов в 1894 г.

по инициативе Витте была введена винная

монополия.

Центральной задачей на протяжении всей

своей деятельности как министра финансов

СЮ. Витте считал проведение курса на

ускоренную индустриализацию России с

использованием ее громадных природных ресурсов, дешевой

рабочей силы, активной государственной

поддержки и вложений иностранного капитала. Он

исходил при этом из следующей «цепочки

развития»: железнодорожное строительство дает

толчок росту металлургии и топливной

индустрии (угле- и нефтедобычи), они стимулируют

развитие машиностроения, а последнее, в свою

очередь, — легкую промышленность и сельское

хозяйство, ибо, по его мнению, при низком

уровне промышленного производства невозможен

подъем сельского хозяйства, поскольку сбыт

российских сельскохозяйственных товаров будет

все чаще затрудняться возрастающей

конкуренцией. Стабильное развитие промышленности,

2

повышение уровня культуры земледелия и

конкурентоспособности сельскохозяйственной

продукции, овладение специальными знаниями

(просвещение сельского населения), сокращение

расходов на сельскохозяйственное

производство — все эти меры, полагал Витте, могли бы

способствовать экономическому подъему России.

Развитие производительных сил требовало

создания обширного внутреннего рынка и

активной внешней торговли, поэтому

значительное место в своей программе Витте отводил

торговым и финансовым связям России с ее

южными и дальневосточными соседями. Он считал,

что Россия в силу своего географического

положения должна выполнять функции связующего

звена между Западом и Востоком, в том числе

путем создания смешанных русско-азиатских

банков с участием западного капитала и

прокладки железных дорог через Сибирь на

Дальний Восток.

Но без успешных преобразований в денежно-

финансовой сфере реализация программы

Витте была невозможна, ибо эффективное

денежное обращение — обязательное условие для

создания национальной экономики. Стержнем

программы Витте в связи с этим стал проект

денежной реформы, предполагавший выпуск в

обращение золотого рубля. В конце 80-х гг.

основу денежной системы России составляли

кредитные билеты. Введение в России золотого

стандарта было важнейшим условием для ее

вхождения в число развитых государств,

практикующих свободный размен национальной

валюты на золото. Эта реформа готовилась в

течение нескольких лет. Ее фундамент был

заложен предшественниками Витте на посту

министра финансов, в частности И.А. Вышнеградс-

ким, которому удалось создать золотой фонд.

Витте сумел использовать все положительное,

что было сделано до него.

В тот период лишь немногие финансисты —

и теоретики, и практики — считали

целесообразным введение денежного обращения,

основанного на золоте. К тому же и среди них не было

единого мнения относительно того, на чем

следует основывать денежное обращение —

только на золоте, только на серебре или на

параллельном их использовании. Витте выступал за

введение денежного обращения, основанного

исключительно на золоте, однако у него не было

сколько-нибудь ощутимой поддержки даже

среди сторонников реформы, которая в целом

противоречила интересам дворянства. Тем, кто

продавал хлеб за границу, был выгоден низкий курс

рубля, а его значительные колебания на

иностранных биржах, по их мнению, увеличивали

возможность конкуренции.

По замыслу Витте, проведению реформы

должны были предшествовать меры по

стабилизации кредитного рубля (в 1891 г. колебания

курса российской валюты составляли 28,41%).

К реализации этого замысла Витте приступил

уже в 1893 г. По свидетельствам

современников, когда в 1894 г. биржевики сыграли на

резкое понижение курса рубля, государственные

учреждения (по распоряжению Витте)

скупили большое количество кредитных билетов.

Вскоре стала ощущаться острая нехватка

наличности, и курс вексельных рублей начал расти.

Биржевые спекулянты обратились к министру

финансов с просьбой продать им кредитные

рубли, которая была удовлетворена взамен на

гарантию не участвовать далее в игре на

понижение курса рубля. Сегодня можно осуждать

или оправдывать такие методы министра

финансов, но нельзя пренебречь тем фактом, что

уже в 1894 г. колебания курса рубля составили

всего 2,08% — это были естественные

колебания вексельных курсов, зависящие от

состояния торгового и расчетного баланса.

Однако сторонниками реформы были лишь

аграрии и ученые; большинство же членов

Государственного совета ее не одобряли. В

результате Витте был вынужден проводить реформу

путем «высочайших указов» 1897 г.1

В 1899 г. СЮ. Витте предложил правительству

перейти на прямые иностранные инвестиции и

дать право зарубежным предпринимателям и

3

капиталистам вкладывать деньги

непосредственно в российскую промышленность; он был

убежден в том, что единственный

цивилизованный способ для России стать индустриальной

державой — это привлечь в отечественную

экономику иностранный капитал.

В 1893 г. по инициативе Витте была

учреждена Главная палата мер и весов, а в 1899 г.

принят закон, определивший систему российских

мер и весов. В 1897 г. по его же инициативе в

Нижнем Новгороде была проведена

Всероссийская выставка, а в 1900 г. на Всемирной

выставке в Париже открыт русский экономический

отдел. СЮ. Витте взял за правило

периодически обращаться к гражданам с подробными

официальными сообщениями о деятельности

Министерства финансов — эта информация

способствовала упорядочению финансовой

стороны деятельности

торгово-промышленных структур России.

По всеобщему признанию, 90-е гг. были

временем триумфа СЮ. Витте на посту министра

финансов и периодом железнодорожного бума:

за 10 лет протяженность железных дорог в

стране увеличилась на 70%; по темпам и размаху

железнодорожного строительства Россия

опережала все промышленно развитые страны,

включая США. В этот период были проложены

Великий Сибирский путь и Средне-Азиатская

дорога, значительно увеличены ассигнования на

строительство дорог и коммуникаций —

телеграфное и почтовое сообщение.

Очевидно, что при СЮ. Витте Министерство

финансов оказывало особое влияние на все

стороны хозяйственной жизни. Министр поощрял

развитие промышленности, способствовал

формированию крупного и среднего промышленно-

торгового класса — обязательного условия

хозяйственного прогресса любой нации.

СЮ. Витте стремился опираться на

энергичных и предприимчивых людей крестьянского

сословия. На них был ориентирован его план по

переселению в Сибирь — преимущественно в

районы, расположенные вдоль Транссибирской

магистрали. К 1899 г. туда переселилось около

миллиона человек. СЮ. Витте по достоинству

оценивал крепнущее сословие

предпринимателей — он первым из российских министров

представился купечеству Москвы и Нижнего

Новгорода. По совету Витте московские

экономисты исследовали влияние урожаев и хлебных

цен на различные стороны российской жизни, в

результате чего был опубликован

фундаментальный труд, к которому и в наши дни обращаются

специалисты. Благодаря Витте в России была

открыта первая высшая школа экономических