Автор: Колесников С.Н.

Теги: производство продукции и услуг по отраслям народного хозяйства процессы управления информационные технологии вычислительная техника обработка данных экономика экономические науки компьютерные технологии менеджмент программное обеспечение системы управления

ISBN: 5-9677-0400-0

Год: 2007

Колесников С.Н.

Планирование деятельности

производственного

предприятия

От промфинтехпланирования

к MRP II и дальше

ООО «1С-Паблишинг»

Москва

2007

УДК 338.45:005.51:004

ББК 65.301+32.973.26-018.2

К60

Колесников Сергей Николаевич

К60 Планирование деятельности производственного предприятия.

От промфинтехпланирования к MRP II и дальше. -

М.: ООО «1С-Паблишинг», 2006. - 382 с.: ил.

ISBN 5-9677-0400-0

В книге рассматриваются реально применяемые в коммерческой деятельно-

сти бюджетно-плановые методологии в их взаимосвязи, подробно описаны особен-

ности методологии планирования MRP II. В ней нашла отражение как лучшая зару-

бежная и российская практика в этой области, так и многолетний опыт автора.

Основное назначение материалов, приведенных в данном издании - помочь

практикам, профессионально занимающимся внедрением программных продуктов

для управления планированием деятельности производственного предприятия,

выбрать наиболее подходящие проектные решения и привязать их к реалиям кон-

кретного производства. По возможности в тексте проводятся параллели между

методологиями производственного управления и программными решениями для их

реализации. В качестве примера последних используется решения, реализованные в

продукте «1С:Предприятие 8.0. Управление производственным предприятием».

Книга будет полезна для специалистов в области планирования деятельно-

сти производственного предприятия, бюджетирования, IT-специалистов, а также

широкого круга пользователей программы «1С:Предприятие 8.0. Управление произ-

водственным предприятием».

В подготовке материалов участвовали: Карвецкий И.В., Лавров М.И., Нестеров А.А.

Рецензенты: Попов С.В., Ситосенко Е.А.

41601546 036490

ISBN 5-9677-0400-0

Право тиражирования

и распространения книги принадлежит

фирме «1С-Паблишинг».

Полное или частичное копирование

материалов книги без письменного

разрешения фирмы «1С-Паблишинг»

запрещается.

© ООО «1С-Паблишинг», 2006-2007

Оглавление

НЕКОТОРЫЕ СОВРЕМЕННЫЕ ТЕНДЕНЦИИ В ОБЛАСТИ

АВТОМАТИЗАЦИИ ФУНКЦИЙ УПРАВЛЕНИЯ

ПРЕДПРИЯТИЕМ....................................13

Подходы разработчиков программных продуктов к

реализации потребностей клиентов...............16

ТИПОЛОГИЯ БЮДЖЕТНО-ПЛАНОВЫХ

МЕХАНИЗМОВ......................................21

Обзор плановых подсистем.......................21

Ресурсный план.................................23

Важные термины.................................24

Финансовый план................................26

Другие бюджеты.................................27

Проектное планирование.........................27

Методология ресурсного планирования.............28

Финансовое планирование и бюджетный контроль....35

Казначейские бюджеты............................36

Другие виды планирования........................37

УПРОЩЕННАЯ «СТАНДАРТНАЯ» СХЕМА

БЮДЖЕТИРОВАНИЯ..................................39

Бюджет продаж...................................39

Производственный план...........................41

План потребности в материалах...................42

План по рабочей силе (бюджет трудозатрат).......43

Бюджет вспомогательных расходов.................45

Бюджет коммерческих расходов....................45

Бюджет поступлений..............................47

Бюджет платежей.................................48

Бюджет денежных средств.........................49

Бюджет финансирования и погашения кредитов......50

Итоговые бюджеты (отчеты).......................50

3

Планирование деятельности производственного предприятия

ВВЕДЕНИЕ В СТРУКТУРУ БИЗНЕС-ПЛАНИРОВАНИЯ

ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ......................51

ЭТАПЫ ПРОЦЕССА ПЛАНИРОВАНИЯ........................55

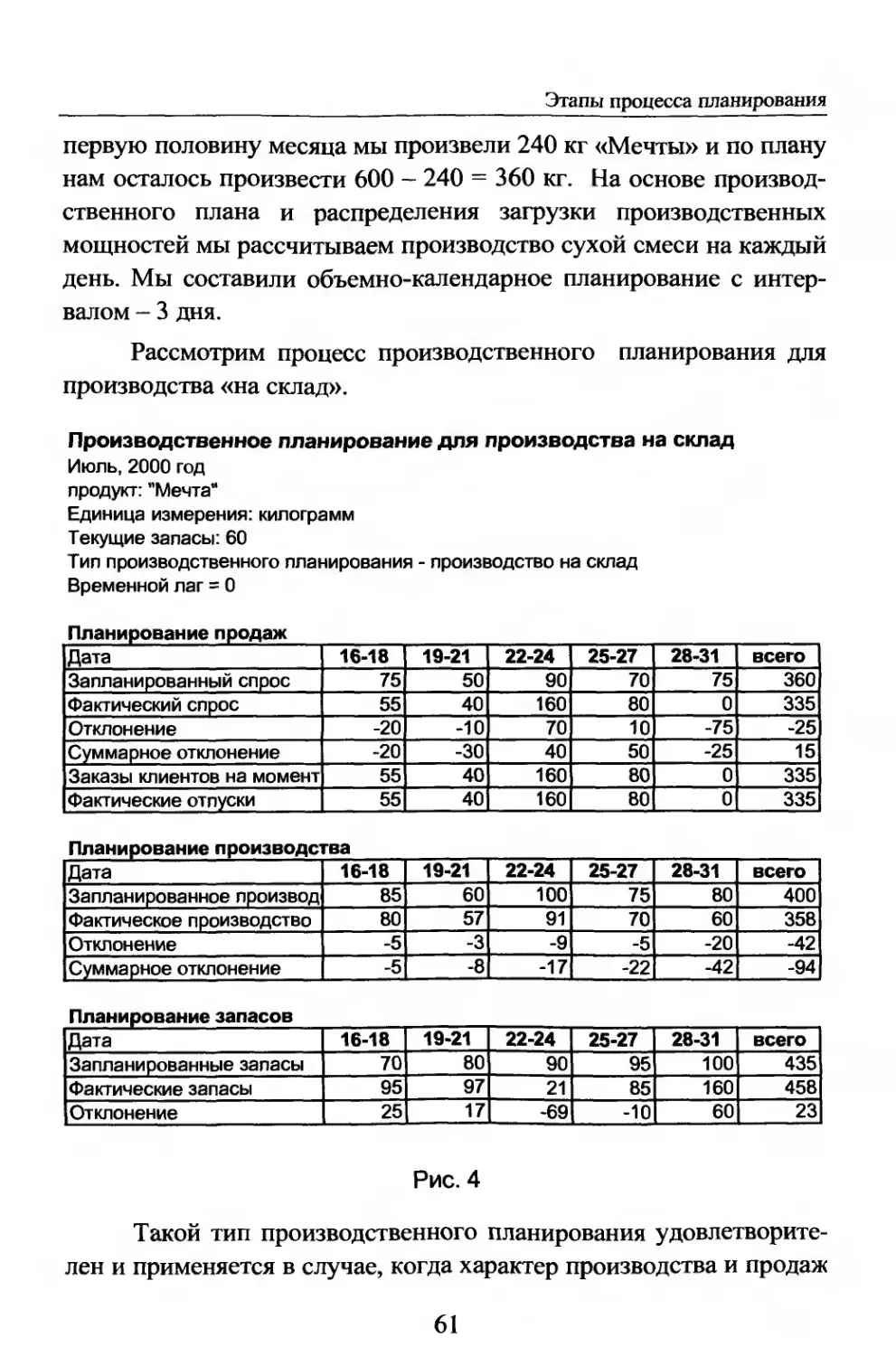

Формирование и расчет потенциального объема продаж.55

Портфель заказов.................................55

Прогноз продаж...................................55

Изменения в продуктах............................56

Составление стратегического плана..................56

План производства..................................58

Объемно-календарное планирование...................59

Анализ отклонений..................................63

Некоторые особенности специализированных производств..64

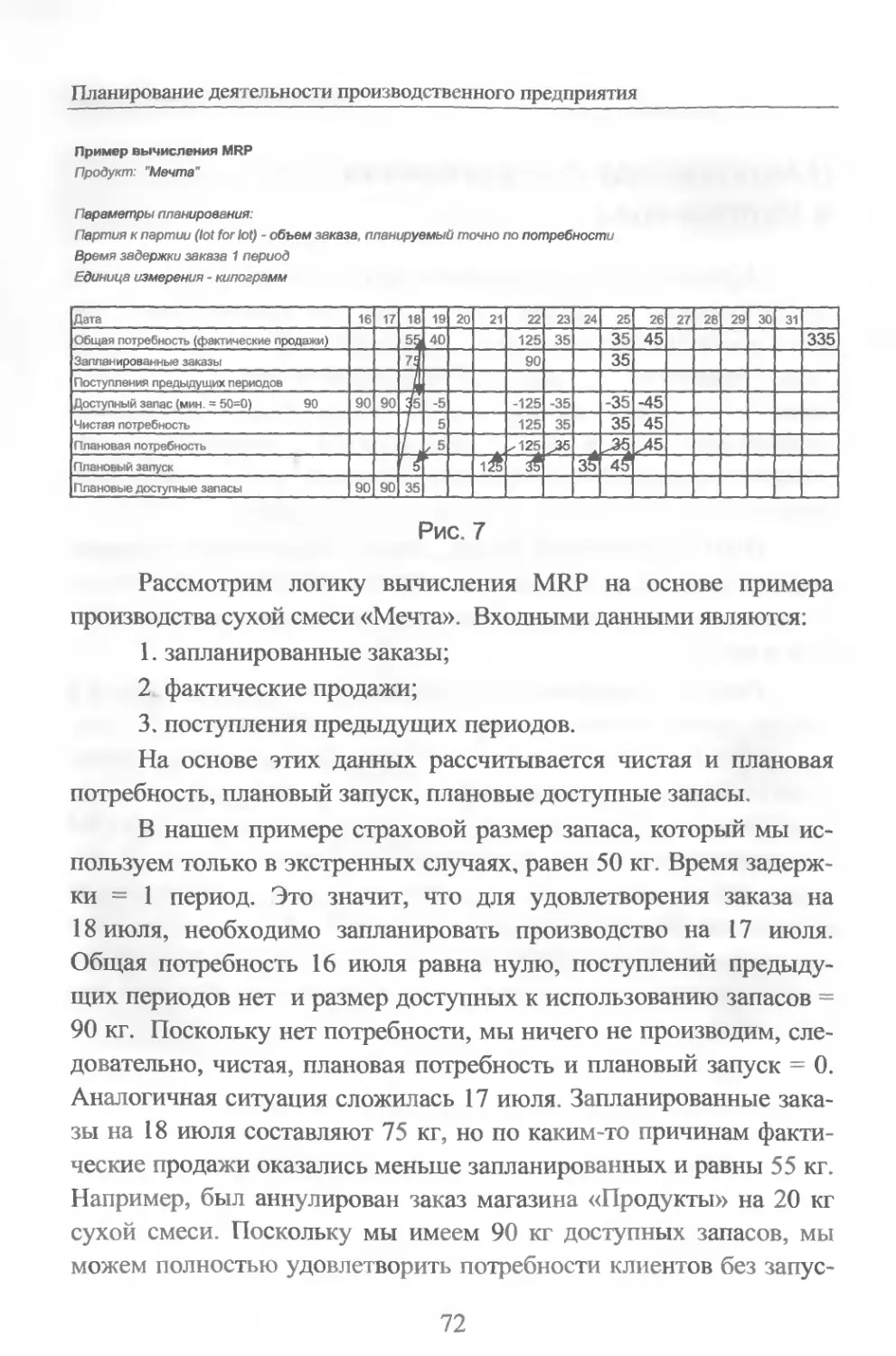

Планирование потребности в материалах..............71

Планирование ресурсов..............................76

Планирование потребности в производственных мощностях.78

ОСНОВНЫЕ ВОПРОСЫ АРХИТЕКТУРЫ СИСТЕМ

КЛАССА MRP II......................................81

Общие вопросы архитектуры..........................81

Интервальные системы планирования мощностей........86

Цеховой календарь..................................89

Горизонт планирования..............................89

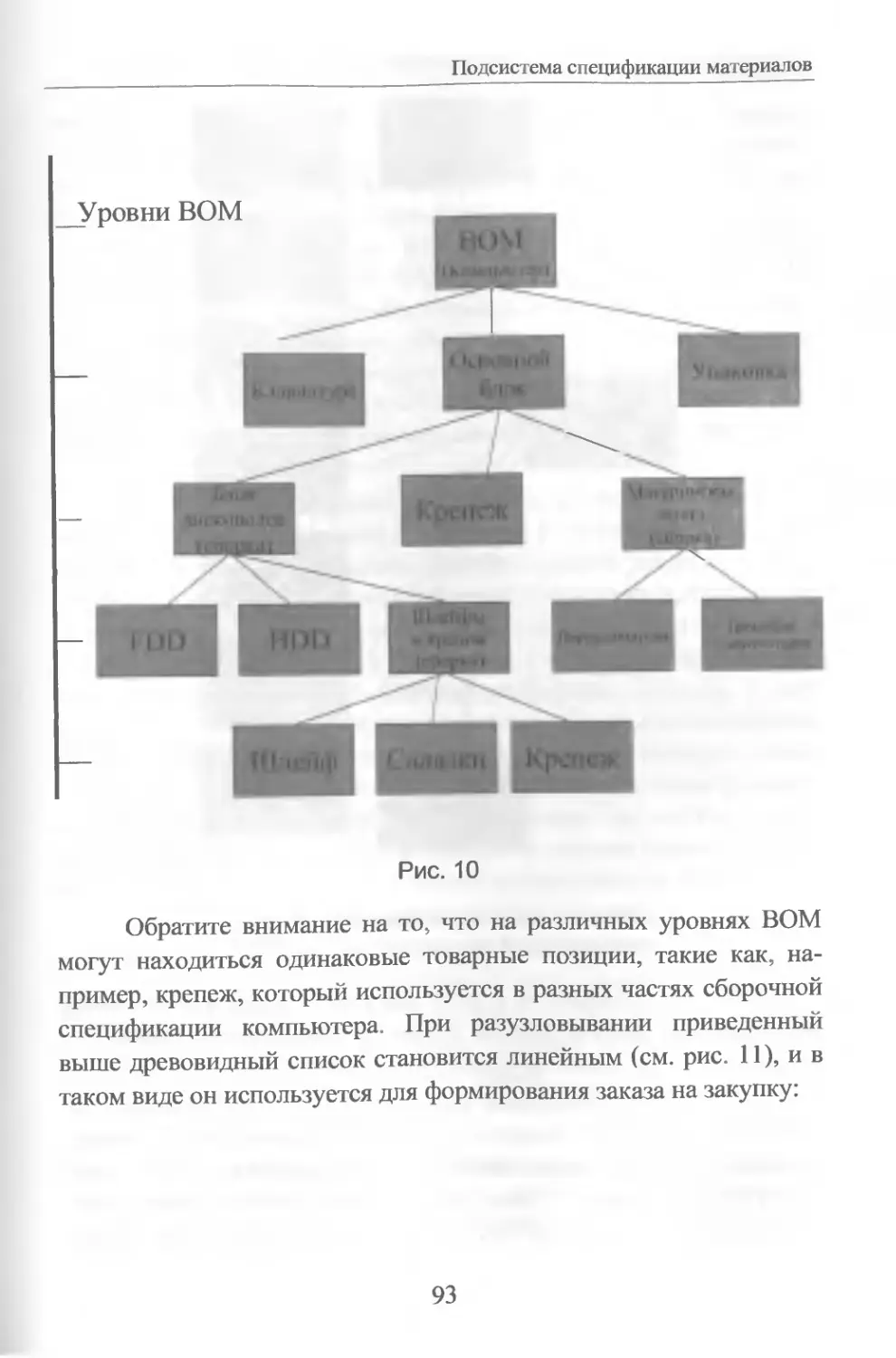

ПОДСИСТЕМА СПЕЦИФИКАЦИИ МАТЕРИАЛОВ.................91

Связь комплектующих и позиций верхнего уровня......91

Отчетность, связанная со спецификацией материалов..99

Алгоритм «Кода нижнего уровня»....................101

Обновление общих потребностей.....................102

Ведение конструкторских (технических) изменений...103

Демонтаж, отбор и сопутствующие продукты..........108

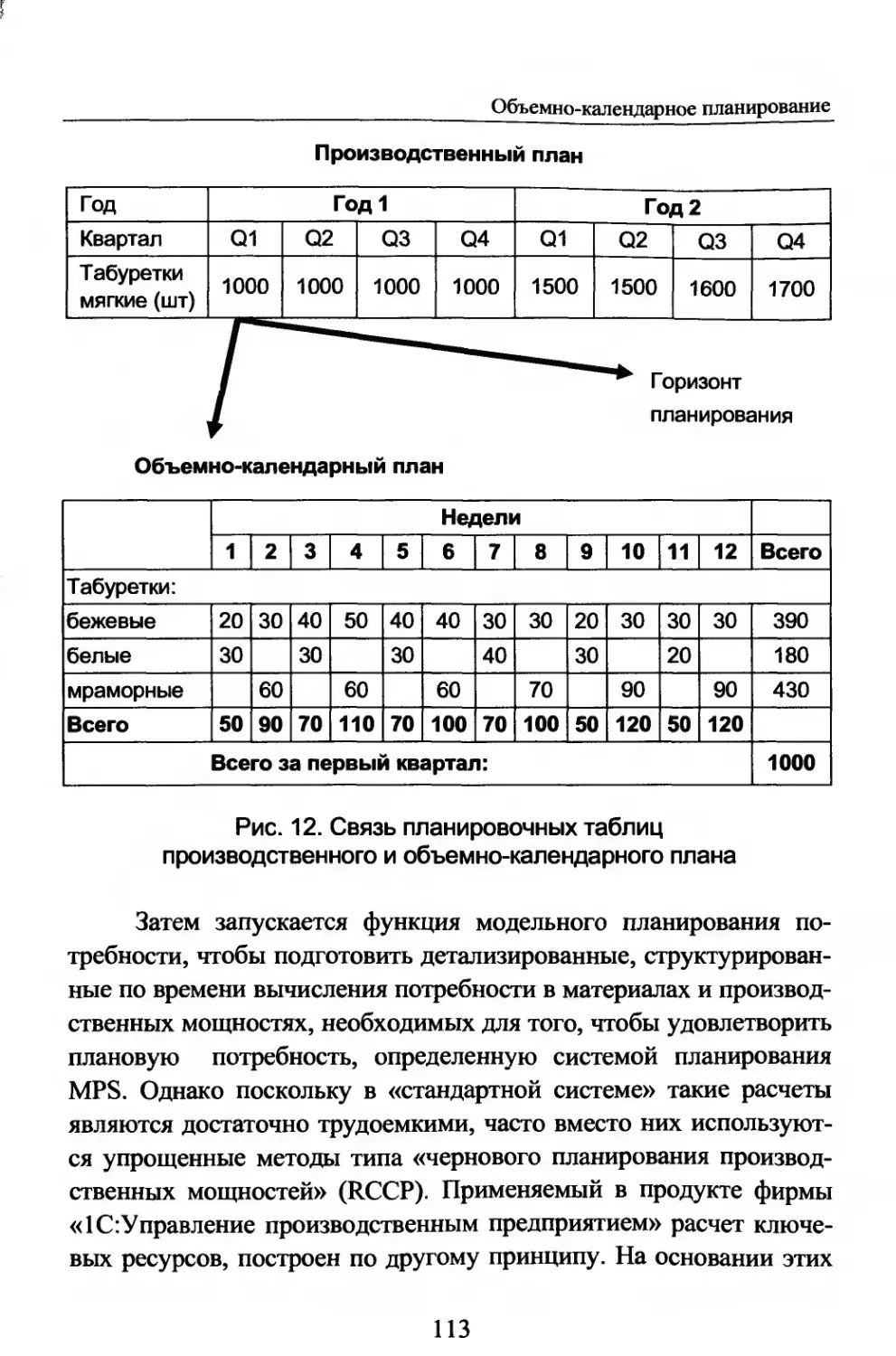

ОБЪЕМНО-КАЛЕНДАРНОЕ ПЛАНИРОВАНИЕ..................111

MPS - объемы производства в календарном разрезе...111

Правила включения товарных позиций

в объемно-календарный план........................121

Примеры некоторых позиций объемно-календарного плана..125

Заказ объемно-календарного плана..................128

Отчет по объемно-календарному плану................130

Оглавление

Сообщения об исключительных ситуациях

объемно-календарного плана (ошибки планирования)....136

Двухуровневое объемно-календарное планирование......139

Полные данные по сроку реализации заказа............146

ПРОЦЕСС ПЛАНИРОВАНИЯ ПОТРЕБНОСТИ

В МАТЕРИАЛАХ MRP....................................149

Ведомость основных материалов (ВОМ) - спецификация изделия

....................................................152

Тип изделия: покупать или производить?..............153

Оценка плана с помощью «процента успеха»............154

Схема взаимосвязи MRP...............................155

Входные данные планирования потребности в материалах.156

Сообщения об исключительных ситуациях (ошибках

планирования MRP)...................................158

Сообщения о перепланировании........................161

Другие сообщения об исключениях.....................164

Взаимосвязь заказов в системе.......................168

Расчет потребности в материалах (MRP)...............169

Планирование заказов и разузлование.................173

Процессы MRP II.....................................174

Процесс MRP 1.......................................176

Разузлование........................................176

Определение даты исполнения плановых заказов........181

Равномерное планирование............................184

ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ

В ПРОИЗВОДСТВЕННЫХ МОЩНОСТЯХ........................187

Гибкость маршрутизации..............................188

Подсистема маршрутизации..........................194

Отчетность........................................196

Обновление в системе маршрутизации................196

Специальные бизнес-модели сборки....................198

Система конечной загрузки...........................199

Порядок планирования производственных мощностей.....202

Окончательные процедуры планирования MRP II.........205

Стандартное взаимодействие с финансовой подсистемой.206

Планирование деятельности производственного предприятия

ПРИЛОЖЕНИЕ 1. ПРИМЕР ПОРЯДКА ПЛАНИРОВАНИЯ

ПРОИЗВОДСТВА

В СООТВЕТСТВИИ С МЕТОДОЛОГИЕЙ MRP II С

ПАРАЛЛЕЛЬНЫМИ МЕСТАМИ

ИЗ «1С :УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМ

ПРЕДПРИЯТИЕМ».......................209

ГЛОССАРИЙ НАИБОЛЕЕ УПОТРЕБИТЕЛЬНЫХ

ТЕРМИНОВ, ИСПОЛЬЗУЕМЫХ

В СИСТЕМАХ ПРОИЗВОДСТВЕННОГО ПЛАНИРОВАНИЯ

И УПРАВЛЕНИЯ........................257

Планирование деятельности производственного предприятия

Об авторе

Колесников

Сергей Николаевич,

к.ф.м.н.,

независимый консультант

Занимается консалтингом в области разработки и внедрения ERP

систем с 1994 г., операционного менеджмента и управленческого

учета с 1996 года, организации бизнеса с 1991 г., вопросами разра-

ботки программных продуктов и постановки задач для их проекти-

рования с 1987 г.

Участвовал в реализации консалтинговых проектов и работе таких

компаний как: «Норильский Никель», «Мосэнерго», «СУАЛ»,

АПК «Черкизовский», ГКНЦ им. Хруничева, «Майский чай»,

«Волгограднефтемаш», R-Style Software lab., «ВДЭЛ», СОКАП

(бизнес-партнер американской компании SYMIX-Frontstep), и мно-

гих других проектах.

С.Н.Колесников имеет богатый профессиональный опыт в сфере

бизнес-инжиниринга, бизнес-анализа и управления, постановки

производственного и управленческого учета на предприятиях.

Имеет большой опыт в полном спектре работ с информационными

7

Планирование деятельности производственного предприятия

бизнес-системами - от разработки проектов до улучшения и пере-

проектирования бизнес-процессов. Имеет опыт работы в проектах

с ERP системами: 1С, SAP R/3, BAAN, ManMan/X, Frontstep

(SYMIX), АССРАС, Navision, АХАРТА, СЕЕСОМ, Platinum SQL,

БЭСТ-ПРО, Парус, и другими.

Является автором более 50 публикаций по корпоративным инфор-

мационным системам и принципам управленческого учета, в том

числе следующих монографий:

Колесников С.Н. Инструментарий бизнеса: современные мето-

дологии управления предприятием. М.: Ста-тус-Кво 97,2001;

Касьянова Г.Ю., Колесников С.Н. Управленческий учет по

формуле: три в одном, М.: Статус-Кво 97, 1999;

Колесников С.Н. Стратегии бизнеса: управление ресурсами и

запасами, М.: Статус-Кво 97, 2000

Также Сергей Николаевич имеет большой опыт преподавательской

работы, ведет занятия на кафедре Логистики ГУ ВШЭ и Экономи-

ческом факультете МГУ им М.В.Ломоносова.

о

Введение

Введение

В последнее время в практике отечественных предприятий

активно внедряются методики планирования деятельности, обычно

называемые «бюджетирование». Однако внедрение этих методик

происходит достаточно проблематично. Это связано с тем, что, в

действительности, эти методики являются только частью общей

системы планирования предприятия, называемой в западной прак-

тике MRP II, а в отечественной - «промфинтехпланом».

Удивительно, но факт, что широко распространившиеся про-

граммные продукты «класса ERP/MRP II», в том числе самые со-

временные, об одном из которых, «1С:Управление производствен-

ным предприятием 8.0», мы более подробно расскажем далее в

этой книге, представляют собой по сути дела интегрированные ин-

струменты «промфинтехпланирования», хорошо известные в «руч-

ном варианте» многим российским предприятиям еще с советских

времен. При этом необходимо ясно понимать, что планирование в

современных условиях имеет несколько заметных1 отличий от

«промфинтехплана», по крайней мере, в его широко распростра-

ненном варианте.

Это, прежде всего, полный цикл планирования: от прогнози-

рования продаж и планирования производства до финансового

плана и бюджета капитала, что было нехарактерно для уровня

предприятий ранее, когда полное, если так можно сказать, «бизнес-

планирование» осуществлялось «распределенно» на нескольких

уровнях управления: от Госплана СССР до предприятия.

1 Существенность этих отличий - вопрос дискуссионный, но заметность очевидна.

9

Планирование деятельности производственного предприятия

Примечание. Отдельные предприятия даже во времена СССР осу-

ществляли полный цикл планирования. В то же время, в настоящее

время многие предприятия, входящие в состав так называемых «хол-

дингов», не обладая фактической коммерческой самостоятельностью,

также могут практически реализовать только «урезанное» планирова-

ние, практически точно соответствующее ситуации «техпромфинплан

предприятия в составе министерства».

Следующее важное отличие состоит в принципиальной диф-

ференциации нормообразующих факторов планирования и особен-

но их источников. Если ранее базовые объемные и ценовые факто-

ры планирования определялись централизованно и были достаточ-

но жестко фиксированы, то теперь их формирование происходит

существенно более сложным, часто коммерческим, образом. Ввиду

этого, предприятия вынуждены осваивать непривычные для них и

зачастую весьма сложные инструменты маркетинга и управления

конкурентоспособностью.

И, наконец, последнее. В настоящее время (буквально, в пре-

делах десятилетия) произошло существенное сокращение статиче-

ского или, как часто говорят - «прогнозного» интервала планиро-

вания. Если в конце 80-х годов типичное время «жизни» потреби-

тельского товара на рынке составляло несколько лет, то теперь во

многих случаях, оно составляет месяцы. В результате - если преж-

де квартальные интервалы планирования и анализа были вполне

удовлетворительны, то теперь даже недельный интервал рассмат-

ривается нередко как очень «грубый». Ясно, что в такой ситуации

планирование и анализ невозможны без использования программ-

ных продуктов, обеспечивающих интегрированную обработку как

объемных, так и финансовых планов и показателей. Так, принци-

пиальное значение имеет внедрение «гибких» систем планирова-

ния и управления, позволяющих динамически менять планы в за-

висимости от поведения рынка.

Результатом этого является существенное повышение роли

отраслевых решений, особенно реализованных на открытых плат-

формах, то есть допускающих развитие и доработку решения, и

10

Введение

при этом реализующих адаптированные к отрасли методики

управления предприятием. Обычно это позволяет кастомизировать

(настроить) систему под бизнес-процессы конкретного предпри-

ятия.

К сожалению, как многочисленные книги по данной теме,

так и работа консультантов, оставляет еще более многочисленные

вопросы, существенно усложняющие практическое использование

методологий планирования и бюджетирования в деятельности

предприятий. Один из таких вопросов состоит в том, почему

«стандартные коммерческие» методологии бюджетирования, ре-

комендуемые в литературе или предлагаемые консультантами, на-

пример для производственных предприятий, не реализованы прак-

тически ни в одном из западных программных продуктов. С другой

стороны, практически невозможно найти описаний бюджетно-

плановых механизмов, применяемых в программных продуктах, за

исключением MRP II, который, несмотря на популярность, являет-

ся весьма частным случаем, предназначенным исключительно для

производственных предприятий с дискретным производством,

причем даже не всех типов.

В данной книге сделана попытка ликвидировать указанный

пробел и дать описание реально применяемых в коммерческой

деятельности бюджетно-плановых методологий в их взаимосвязи,

и, подробно, описаны особенности методологии планирования

MRP II. В целом наиболее пристальное внимание мы будем уде-

лять планированию деятельности производственных коммерческих

предприятий, как основной форме предпринимательства. В целях

более точного понимания материала специалисты, занимающиеся

планированием, будут называться «экономистами», что точно со-

ответствует отечественной практике.

11

Планирование деятельности производственного предприятия

12

Некоторые современные тенденции в области автоматизации.

Некоторые современные тенденции

в области автоматизации

функций управления предприятиями

Большинство функций управления предприятием, рассмат-

риваемых в данной книге, наиболее эффективно могут быть реали-

зованы только с использованием специализированных программ-

ных продуктов, или, как их обычно называют, «систем класса

MRPII/ERP». Говоря по-другому, MRPII/ERP системы - это про-

граммные продукты, позволяющих создать единое информацион-

но-управленческое пространство на предприятии или, если это не-

обходимо - группе предприятий.

Современный этап развития рынка систем автоматизации

управления предприятием характеризуется несколькими значимы-

ми факторами:

1. Недостаточный уровень автоматизации среднего бизнеса, в

том числе многих производственных предприятий. При наличии

различных западных решений (Oracle, SAP, MBS и др.) число их

внедрений относительно общего числа предприятий невелико.

Имеется неудовлетворенный спрос в сегменте ERP-решений, ори-

ентированных на более массовый рынок, где могут быть очень эф-

фективны решения, предлагаемые компанией «1С» и ее партне-

рами.

2. Повышением требовательности клиентов к наличию раз-

витых функциональных возможностей и отраслевой специфики в

решениях вендоров MRP/ERP систем.

3. Потребностью клиентов в иногда противоречивых свойст-

вах продуктов: богатая функциональность с возможностью пара-

метрических настроек, но, при этом, хотя бы теоретическая воз-

13

Планирование деятельности производственного предприятия

можность вносить изменения в продукт при изменении бизнес-

процессов (особенно динамичном в современном конкурентном

окружении) и сохранение умеренных затрат на сопровождение ре-

шения.

4. Продолжающимся переходом многих клиентов от серий-

ных, массовых, «советских» производств, построенных по принци-

пу «все в одном», к ориентации на заказное производство, выпол-

няющее требования каждого конкретного потребителя, и, как след-

ствие, потребность в планировании и контроле выполнения зака-

зов. При этом на том же предприятии часто сохраняется и серий-

ное производство, и далеко не все системы позволяют одновре-

менно эффективно планировать производство в этой ситуации.

5. Выбором платформ решений с учетом растущих потребно-

стей в интеграции «MRP II/ERP системы» с другими программны-

ми комплексами, например КТПП (конструкторско-технологи-

ческой подготовки производства) и управления данными об изде-

лиях, АСУ ТП (автоматизированными системами управления тех-

нологией производства), BI системами (системами Бизнес-анализа)

а так же с аппаратными средствами ввода данных (терминалы сбо-

ра данных, промышленные весы, сканеры штрих - кодов, торговое

и иное оборудование).

6. В мировой и отечественной практике происходит сущест-

венное усиление роли партнеров, осуществляющих консалтинго-

вые и внедренческие работы и способных предъявить существен-

ные отраслевые и интеграционные компетенции.

В результате - каждая из представленных на рынке систем

имеет свои преимущества по тем или иным критериям, и абстракт-

но-аналитически определить, какая из систем оптимально подхо-

дит предприятию, на практике достаточно сложно.

14

_______________Некоторые современные тенденции в области автоматизации.

Для правильного понимания возможностей современных

MRPII/ERP продуктов необходимо понимать как общие принципы

их функционирования, так и понимать возможности конкретных

программных реализаций этих методологий. Поэтому в данной

книге по возможности проводятся параллели между современными

методологиями управления и программными средствами их реали-

зации. В качестве примера последних используется программный

продукт фирмы «1С», называющийся «1С:Управление производст-

венным предприятием 8.0», разработанный в 2004 г. на основе

платформы «1С:Предприятие 8.0» с трехуровневой клиент-сервер-

ной архитектурой на базе MS SQL Server, как наиболее активно

развивающееся и распространенное отечественное решение. Соот-

ветственно, интерес к возможностям этого решения на данный мо-

мент наибольший. Хотя фирма «1С» официально не позициониру-

ет свой продукт как MRP II/ERP систему, это, скорее всего, обу-

словлено политическими соображениями. В целом представленная

на данный момент функциональность продукта «1С:Управление

производственным предприятием 8.0» соответствует функцио-

нальности, необходимой для построения на ее базе решений «MRP

II/ERP класса».

Важно отметить, что терминология, используемая в опера-

ционном менеджменте, и используемая в книге, не является полно-

стью устоявшейся, и ввиду этого не всегда точно сопоставима с

терминологией программного продукта и системы планирования

предприятия. В связи с этим, в некоторых разделах автор предпо-

лагает необходимость установления связи терминологии, приме-

няемой в методологии планирования, описанной в книге, терми-

нологии, реализованной в программном продукте и терминологии,

используемой на конкретном предприятии. В отдельных случаях,

кроме терминологии потребуется и установление соответствия ме-

тодологий, применяемых во всех указанных выше случаях.

15

Планирование деятельности производственного предприятия

Тогда, в общем случае картина выглядит следующим обра-

зом:

Подходы разработчиков программных

продуктов к реализации потребностей клиентов

Перед тем, как мы перейдем к собственно вопросам методо-

логии управления предприятием, рассмотрим на примере «1С» не-

которые существенные аспекты подходов вендоров к реализации

потребностей клиентов в программных продуктах для систем

управления предприятием.

Считая существенными требования клиентов о наличии раз-

носторонних функциональных возможностей базового продукта,

при наличии адекватной реализации отраслевой (индустриальной)

специфики, фирма «1С» предложила следующее решение, в целом

соответствующее лучшему международному опыту:

16

_______Некоторые современные тенденции в области автоматизации.

А) Программное обеспечение реализовано на открытой

платформе, как типовое многофункциональное решение, состоя-

щее из нескольких квазиавтономных подсистем, взаимодействую-

щих между собой в едином информационном пространстве.

Б) Используя это типовое решение, вендор (фирма «1С») по-

ручает выбранным по конкурсу партнерам реализацию отраслево-

го, индустриального или узкоспециализированного функционала,

«гладко» стыкующегося с типовым решением. Такой подход по-

зволяет комбинировать как методы создания отраслевых решений

нескольких вендоров, так и сами этим решения. Подход позволяет

довольно эффективно решать сложные задачи, при условии, что

вендор координирует эту деятельность и обеспечивать преимуще-

ства практики, когда решение создается на основе так называемых

«best practices».

В частности, это позволит, по крайней мере, в перспективе,

преодолеть ограниченность модели планирования MRP II, и учесть

потребность клиентов в, например, позаказном производстве, реа-

лизовать механизмы APS (advanced planning&scheduling - расши-

ренное планирование и диспетчирование) также крайне востребо-

ванными в России, уже в ближайшем будущем.

Перспективным является и подход «1С» к востребованной

клиентами интеграции продуктов на уровне обмена данными, что

необходимо для связи ERP и других информационных систем - в

платформе «1С:Предприятие 8.0» реализован целый ряд механиз-

мов, делающих ее открытой для обмена с другими системами (на-

пример, через XML). Используя эти механизмы, «1С» может сты-

коваться с системами проектирования и технологической подго-

товки производства (далее - КТПП), о стыковке с некоторыми из

которых уже было объявлено. В частности, одним из партнеров

«1С» разработана система PDM (product data management - управ-

ление данными об изделиях) на платформе «1С:Предприятие 8.0».

Разработка является универсальным связующим звеном между

«1С:Управление производственным предприятием 8.0» (являясь по

17

Планирование деятельности производственного предприятия

сути одной из его дополнительных подсистем) и многими распро-

страненными в России продуктами класса CAD/CAM/CAE.

Вообще, объединение в едином пространстве систем КТПП и

«MRP II/ERP систем» с функцией позаказного производства пре-

доставляет предприятиям очень нужную и редкую функцию дина-

мического моделирования изделия с расчетом его плановой себе-

стоимости, контролем хода производства и учетом продвижения

продукта в блоке CRM (customer request management - управление

отношениями с клиентами). Также возможен учет гарантийных и

постгарантийных работ с продуктом - т.е., по сути, набирающая

популярность во всем мире концепция PLM (product lifecycle

management - управление жизненным циклом изделия). При этом

можно добиться существенного сокращения времени вывода ново-

го изделия на рынок и существенного сокращения срока выполне-

ния заказов покупателей при адекватном управлении их себестои-

мостью.

Для внедрения программных продуктов такого класса, осо-

бенно при реализации на их базе функций планирования и инте-

грации с другими приложениями, клиенту важно выбрать партне-

ра, на которого можно положиться в этом вопросе. Практически

никто из вендоров не решает самостоятельно все задачи интегра-

ции ERP системы с другими программными продуктами. Поэтому

большое значение имеет качество партнерской сети и уровень от-

ветственности партнера за предлагаемое им решение. В случае ор-

ганизации широкой партнерской сети по «франчайзинговой» схеме

особенно важным становится их уровень компетенции и наличие

положительного опыта работы в соответствующем индустриаль-

ном сегменте. «1С», позиционирует для внедрения сложных реше-

ний на базе своих флагманских продуктов специальную сеть «при-

вилегированных» партнеров, которые в большей степени могут

обеспечить качество внедрения. У фирмы «1С» такие партнеры

называются «Центры компетенции по производству», и к ним

предъявляется в несколько раз более жесткие требования, чем к

другим участникам франчайзинговой сети. Вообще, это весьма по-

18

Некоторые современные тенденции в области автоматизации,

ложительный фактор: ведь вендор, особенно такой как «1С», мог

бы распространять программное обеспечение через всех своих

партнеров (у «1С» их несколько тысяч) и тем самым существенно

увеличить объем продаж продукта, существенно снизив качество

предлагаемых решений. По этому пути пошли как раз многие ино-

странные вендоры, справедливо, к сожалению, рассчитывая, что

российские компании, ставшие «жертвами» такой практики,

предъявить претензии им не смогут.

На этом мы закончим обзор некоторых современных тенден-

ций автоматизации предприятий в крупных чертах и перейдем к

собственно методологиям управления, востребованным клиентами

и реализованным в программных продуктах.

19

Планирование деятельности производственного предприятия

20

Планирование деятельности производственного предприятия

Типология бюджетно-плановых

механизмов

Обзор плановых подсистем

Планирование является важной частью управления предпри-

ятием, но, к сожалению, занимает при правильном подходе немало

времени. Критически важным элементом планирования в совре-

менной коммерческой деятельности является финансовое планиро-

вание и прогнозирование состояния предприятия, или как его часто

называют - бюджетирование. Оно базируется на ясном понимании

закономерностей рыночного поведения, законов конкуренции и

места предприятия на товарном рынке, то есть, в том числе на

сформулированных стратегических целях предприятия. Но финан-

совое планирование (бюджетирование), хотя и является критиче-

ским элементом управления бизнесом, не является в большинстве

случаев достаточным для реализации управления предприятием.

Что же такое тогда «то самое» бюджетирование, и какой бюджет

является «самым главным»?

Обычно под «тем самым» бюджетом, который разрабатыва-

ется на предприятии, зачастую подразумевается не финансовый

бюджет, а годовой операционный план, который является ключе-

вым, необходимым элементом планирования (бюджетирования)

любой коммерческой деятельности. Именно на его основе состав-

ляется финансовый план и, если это необходимо - планы нижнего

уровня.

Хотя операционный план и является ключевой частью про-

цесса планирования, существуют и другие важные и даже необхо-

димые планы и бюджеты, такие как бюджет капитала (иногда в

отечественной практике, исторически обусловлено, говорят -

бюджет капиталовложений, но, в целом, данный термин сущест-

21

Планирование деятельности производственного предприятия

венно уже) и план управления наличностью (казначейский или

кассовый план, не следует путать с Бюджетом движения денежных

средств).

На подготовку бюджетов уходит масса времени, и разраба-

тываются они на основе данных, предоставляемых представителя-

ми всех звеньев управления предприятием. Несмотря на то, что

бюджеты сводятся к составлению набора данных из некоторых

цифр, многие из упомянутых представителей управления совмест-

но с работниками бухгалтерии участвуют не только в процесс под-

готовки, но и в процессе исполнения и контроля бюджетов.

Примечание. Везде далее мы будем применять термин «планирова-

ние» как родовой (более общий) для данных методик, полагая таким

образом, что бюджетирование является частным случаем планирова-

ния. Это верно как с точки зрения русского, так и современного анг-

лийского языков. Также мы будем понимать методологию как описа-

ние общих принципов организации некоторого вида деятельности, а

механизм (методику) - как реализацию методологии на конкретном

предприятии в существующих на данный момент (определенных) ус-

ловиях.

Обобщенно можно сказать, что бюджетно-плановые меха-

низмы предприятия предназначены для реализации инструментов

управления коммерческой деятельностью, предвидения и управле-

ния рисками, управления капиталом.

Резюмируем - для эффективной организации планирования

на предприятии надо различать как минимум следующие планово-

бюджетные механизмы:

I. бюджет капитала

2. казначейское бюджетирование

3. бюджетный контроль

4. финансовое планирование (бюджетирование)

5. ресурсное (операционное) планирование

6. оперативное планирование.

7. проектное планирование

22

Типология бюджетно-плановых механизмов

Данные механизмы отличаются, прежде всего, по предмету

управления (1-2-4-5-6), по форме реализации управленческих ме-

ханизмов (1-4), ну и, наконец, проектное планирование, хотя и яв-

ляется частным случаем ресурсного планирования, но ввиду очень

большой практической важности и широты применения поимено-

вано специально. В самых современных методиках планирования,

появившихся в последние несколько лет, вместо оперативного

планирования (и частично заменяя операционное) рассматривают-

ся еще следующие методики:

8. планирование действий (событий или операций)

9. планирование исполнения (процедур)

10. транзакционное планирование

Реально на любом предприятии, независимо от размера и ви-

да деятельности, применяются, как минимум, методики 2, 3 и 6,

последняя, возможно явно не формализована, хотя реально всегда

присутствует. На средних и крупных производственных предпри-

ятиях обычно применяются все перечисленные механизмы, хотя

часто проектное планирование применяется периодически или из-

редка. Далее мы рассмотрим с точки зрения описания методологии

основные из перечисленных видов планирования.

Ресурсный план

В основе планово-бюджетной системы лежит ресурсное пла-

нирование. Также это планирование часто называют операцион-

ным (еще раз - не путать с «оперативным»), так как оно обычно

предназначено для планирования основной операционной деятель-

ности предприятия, в отличие от вспомогательных (обслуживаю-

щих) процессов. Или, по-другому - оно реализует задачу планиро-

вания (основных) производственных ресурсов предприятия. Наи-

более важным механизмом планирования с практической точки

зрения является распределение потребности путем «фазирования

потребности во времени».

23

Планирование деятельности производственного предприятия

Важные термины

Временная определенность денежного потока - феномен,

заключающийся в том, что денежные потоки, необходимые для

организации деятельности и ей порождаемые не совпадают по

временным фазам с операционными (товарными) потоками. Обес-

печивающий поток, как правило, опережает снабжение, а порож-

даемый - запаздывает по отношению к нему.

Фазированная по времени потребность или фазирование по-

требности по времени, детализации потребности в ресурсах на вы-

полнение плана более детальная, нежели сам план или выходящая

за временные пределы плана данного периода, обычно координи-

руемая с оперативным планом. Например, план продаж составля-

ется на месяц, но фактически он динамически распределятся по

неделям или даже дням. С целью экономии оборотного капитала

целесообразно также динамически распределять закупки или про-

изводство.

Конус финансирования - графическое изображение феномена

временной определенности денежного потока. Также называется

«финансовый цикл предприятия».

Терминальный факт - вершина конуса финансирования,

факт (событие) в операционном потоке, относительно которого

рассматривается временная определенность денежного потока.

Обычно за терминальный факт принимается или продажа, или за-

пуск продукции (заказа) в производство, или старт проекта. Также

часто за терминальный факт принимается точка получения первого

дохода от операционной деятельности.

В качестве контрольного плана для данного вида планирова-

ния выступает «главный» годовой стратегический план предпри-

ятия (master plan). Любопытно, что исторически у нас этот план

назывался по основному типу операционной деятельности пред-

приятия - или план продаж, или план производства, или план про-

ектов, то есть по основному «терминальному факту». Английское

24

Типология бюджетно-плановых механизмов

название данного плана - обычно «master plan» - обратите внима-

ние, что по английский это «план», а не бюджет, так как он носит

стратегический характер. Типичным примером частной реализации

методологи ресурсного планирования является уже упоминавшая-

ся методология MRP II.

Примечание. В старой англоязычной терминологии типично ис-

пользование термина «план» («plan») применительно к долгосрочным

планам, как правило, стратегического характера, а термина «бюджет»

(«budget») - к краткосрочным планам, не важно, финансового или объ-

емного характера, что противоречит русскому словоупотреблению.

В русском языке правильно говорить о «бюджете» как о специальной

форме финансового плана, основанной на «односторонних ограниче-

ниях или лимитах», в отличие от «плана», предусматривающего точное

выполнение планового показателя (помните - «план- закон!»), причем

ни тот, ни другой термины не привязаны к временным периодам. Та-

ким образом, семантика русских и английских терминов принципиаль-

но различна и неприводима друг к другу. Но что любопытно - в совре-

менной, по крайней мере, американской литературе использование

указанных терминов постепенно изменяется и становится все ближе к

отечественному.

Итак, задача ресурсного планирования - определить необхо-

димые ресурсы для выполнения основного коммерческого плана -

пусть это будет план продаж. В данном случае, когда мы говорим о

потребности, речь идет не только о собственно планах производст-

ва и закупок, а обо всей процессной потребности операционного

цикла, включая, например, потребность в денежных средствах для

маркетинга, оплаты транспортных расходов или таможенных по-

шлин, потребности в трудовых ресурсах. Однако для удобства и

большей прозрачности планирования, обычно оно делится на две

части - связанную с материальным потоком (в том числе трудовые

ресурсы, направленные на переработку материального потока) и

связанную с денежным потоком.

25

Планирование деятельности производственного предприятия

Примечание. Для компаний, основная деятельность которых связа-

на с проектной деятельностью, ресурсное планирование заменяется на

проектное. В некоторых случаях эти две формы планирования могут

применяться вместе.

На основании подготовленного ресурсного плана можно

произвести расчет его финансовых потребностей и финансовых

результатов. Но данный расчет обычно производится несколькими

способами. Первый - без учета временной определенности финан-

совых потоков и предназначен для оценки эффективности ресурс-

ного плана. Второй - с учетом временной определенности для пла-

нирования финансовых ресурсов.

Финансовый план

Далее необходимо определиться с управлением денежными

потоками, необходимыми для выполнения ресурсного плана. Для

этого нужно составить план денежных потоков, вытекающий из

ресурсного плана. При этом мы должны придерживаться принципа

временной* определенности денежных потоков, то есть учитывать,

что фактически деньги приходят позже факта продаж, а за сырьем

и материалы нужно заплатить намного раньше (в общем случае).

Вариант авансовых платежей упрощает эту проблему, но не ис-

ключает совсем, например, ввиду наличия проблем периодических

и сезонных колебаний спроса. Эта проблема обычно решается в

системе финансового планирования (бюджетирования). При этом

обычно возникает необходимость управления дефицитом оборот-

ных средств. Важно отличать два вида такого дефицита - локаль-

ный, с характеристическим временем не более месяца (обычно

менее), и стратегический, когда, например, для развертывания

производства нового продукта необходимы средства на более дли-

тельный срок. Локальный дефицит оборотных средств управляется

в казначейском бюджетировании, стратегический - в бюджете ка-

питала (в том же продукте фирмы «1С» это две подсистемы, взаи-

модействующие между собой - «Управление денежными средст-

вами» и «Бюджетирование» соответственно.)

26

Типология бюджетно-плановых механизмов

Другие бюджеты

Наконец в процессе исполнения плана или, что тоже, в про-

цессе оперативного управления коммерческой деятельностью важ-

ную роль имеет работа с казначейским бюджетом (также называе-

мым кассовым бюджетом или планом), с точки зрения управления

денежными средствами, и оперативными планами, с точки зрения

оперативного управления.

После составления годового плана обычно выявляется при-

быль или убыток как результат деятельности предприятия, также

возможно появление стратегической потребности в оборотном ка-

питале, необходимость капитальных вложений или наоборот лик-

видации части деятельности и связанных с ними основных средств

(продажа непрофильного бизнеса, например). Естественно, необ-

ходимо запланировать дивиденды, выпуск акций и прочее. Эти

вопросы решаются в рамках бюджетирования капитала (или бюд-

жета капитальных вложений, хотя, как следует из названия по-

следнего, он был ориентирован именно на капвложения).

Проектное планирование

Особо нужно сказать о проектном планировании. Следует

различать два одинаково называемых, но существенно отличных

по содержанию механизма. Первый - это использование проектно-

го планирования как операционной методологии планирования.

Такой подход характерен для «проектных бизнесов», то есть для

тех случаев, когда основная деятельность компании организована

как проекты с использованием полной методологии «project

management». Для реализации данной методологии необходимы

специальные программные продукты, поддерживающие данную

методологию. Второй - это использование проектов в финансовом

менеджменте, финансовой аналитике и планировании.

27

Планирование деятельности производственного предприятия

Методология ресурсного планирования

С точки зрения практики внедрения методологий «бюджети-

рования» наибольшее количество проблем вызывает как раз ре-

сурсное планирование. И это притом, что, не создав на предпри-

ятии надлежащую, то есть соответствующую виду деятельности и

бизнес-практике систему ресурсного планирования, невозможно

эффективно управлять предприятием, какие бы методики финансо-

вого и оперативного планирования вы не применяли.

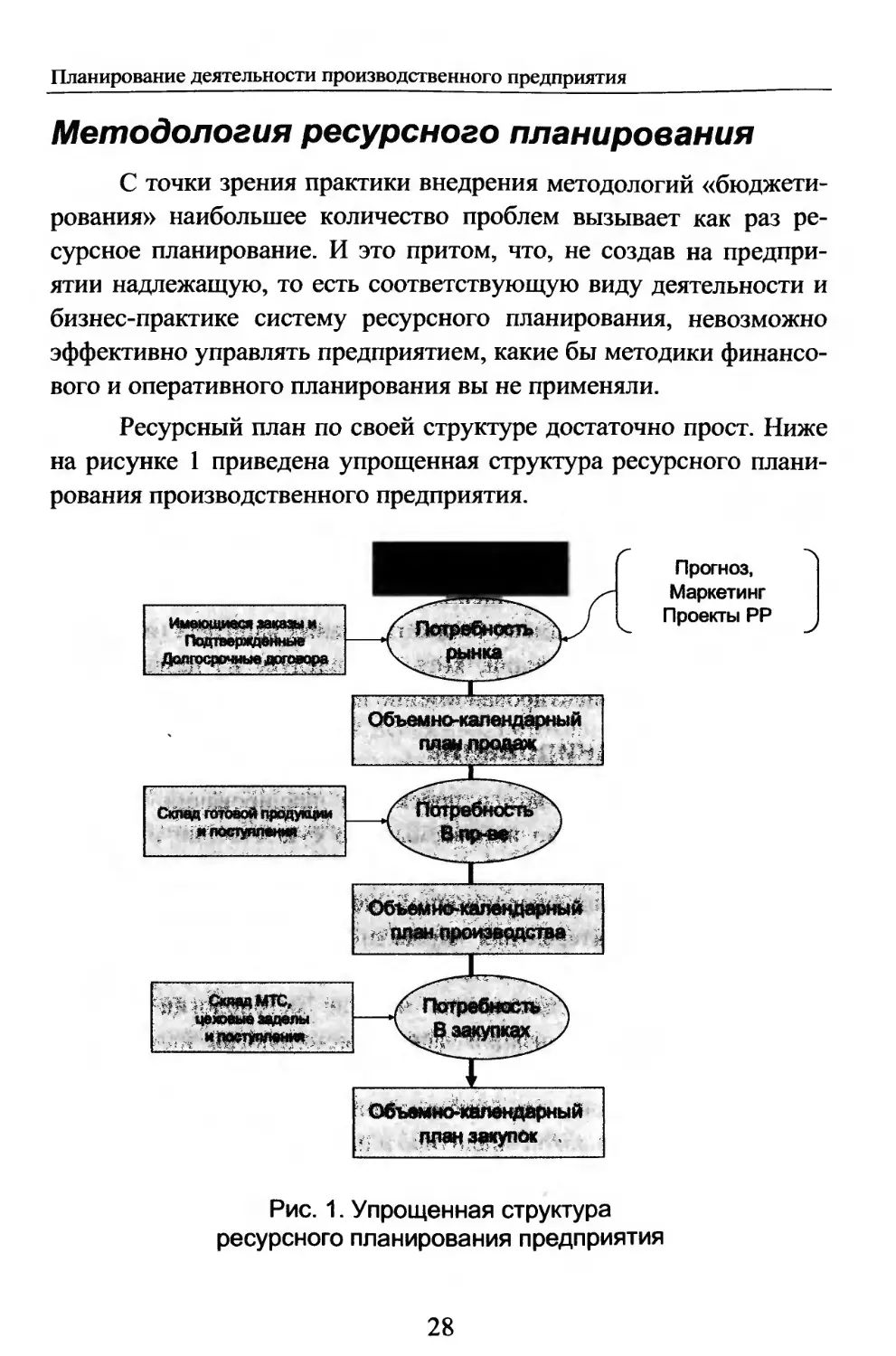

Ресурсный план по своей структуре достаточно прост. Ниже

на рисунке 1 приведена упрощенная структура ресурсного плани-

рования производственного предприятия.

Прогноз,

Маркетинг

Проекты РР

Объемно-календарный

Рис. 1. Упрощенная структура

ресурсного планирования предприятия

28

Типология бюджетно-плановых механизмов

Важно обратить внимание на различение категорий «план» и

«потребность». Далее мы остановим более пристальное внимание

на этом различии. Сейчас важно понимать следующее - планиро-

вание, являясь обычно поэтапным («фазированным» или дискрет-

ным) процессом, имеет входные данные, обычно возникающие на

предыдущем этапе - это потребность, а результат расчетов на дан-

ном этапе - это план, причем очевидно, что цифры плана данного

этапа могут служить входными данными («потребностью») для

следующего.

Несмотря на логическую простоту, данный план, особенно

на переходе «Потребность в производстве» - «Потребность в за-

купках» может составлять существенные вычислительные сложно-

сти, например в случае сложной древовидной структуры изделия

или большой номенклатуры производимых изделий. Поэтому ав-

томатизации ресурсного планирования обязательно предшествует

создание достоверной базы нормативно-справочной информации

(НСИ), которая заносится в MRP/ERP систему, в продукте

«1 С.У правление производственным предприятием» за ведение

НСИ отвечает подсистема «Управления данными об изделиях».

Объемно-календарный план (ОКП) закупок, в свою очередь, хотя

вычислительно более прост, но обычно требует учета большого

количества ограничений, которые сложно автоматизировать (лю-

бопытно, что «вручную» эти ограничения учитываются сущест-

венно более просто).

В ряде случаев, вместо ОКП Продаж и ОКП Производства

может составляться единый ОКП, как это обычно делается в

MRP II системах. В условиях высокой неопределенности продаж,

наличия сложной системы дистрибуции или когда доля товаров

собственного производства в «канале» относительно мала, реко-

мендуется составлять два плана, поэтому такая возможность в со-

временных системах управления, как правило, присутствует.

Схема вычисления потребности ориентировочно может быть

описана следующим образом.

29

Планирование деятельности производственного предприятия

Таблица 1. Схема вычисления потребности

Период 1 Период 2 Период 3 Период 4 Квар- тал

Общая потреб- ность 100 200 300

Поступления 50 (+21) 0 (+215) 0 (+301)

Наличие 30 0 [+1] 0 [+16]

Дефицит (-избыток) 20 200 300

Чистая потребность 22 220 330

Плановая потребность 22 220 330

Запланировано 22 220 330

Плановый остаток [+1] [+16] [+17]

Примечание. В круглых скобках показан запланированный при-

ход - факт после выбраковки, а в квадратных - накапливаемый страхо-

вой запас. По итогам квартала страховой запас корректируется с нор-

мативным. Эти цифры не включаются в план, а фигурируют в отчете,

составляемому по такому же принципу. Для накопления страхового

запаса может применяться другая стратегия. В данном случае СЗ пред-

назначен для покрытия рисков выбраковки прихода.

При этом необходимо иметь в виду, что категорически не рекоменду-

ется исключать из приведенной таблицы какие-либо строки, так как

при этом почти всегда возникают проблемы при попытках учета

рисков.

Теперь рассмотрим отличие «Отчета о финансовых результа-

тах ресурсного плана» и финансового бюджета. В расчете ниже

(Таблица 2) приведен пример, как раз факта временной определен-

ности оплат. Аналогичный расчет делается и для получений.

30

Типология бюджетно-плановых механизмов

Таблица 2. Вычисление элементов финансового плана

1 п. 2п. Зп. 4 п. Квар- тал

Плановая потребность 22 220 330

Запланировано 22 220 330

Цена за единицу (норматив) 3 у.е. 3 у.е. 3 у.е. 3 у.е.

Финансовые результаты (затраты на закупку) - 66 660 990

Цена закупки (план с учетом количественной скидки) 3 2.8 2.6

Финансовый план - потребность 66 616 858 -

Финансовый план - оплаты аванс 310 430 -

Финансовый план - оплаты факт 0 316 428

(приведен расчет исходя из 50% аванса)

Иногда вместо трех строк финансового плана остаются две -

только строки оплаты.

Обратите внимание на то, что по сравнению с ресурсным

планом у нас появился новый плановый показатель - цена за еди-

ницу (закупки, в данном случае). Причем принципы определения

цены для расчета финансовых результатов и для финансового пла-

на отличаются. Для первого в примере берется «нормативная» це-

на, а для второго - специально планируется цена закупки с учетом

временной определенности (с учетом тренда), контрактных и объ-

емных скидок. Правда такая практика не обязательна и широко

применяется только при условии достаточной устойчивости или

прогнозируемости показателей. Однако, с другой стороны, напри-

мер, при контрактном условии «биржевой цены на дату отгрузки»

применение данной практики обязательно. Причем в этом случае

этот показатель становится типично «ресурсным» элементом фи-

нансового плана, так как от него существенно зависит операцион-

ная деятельность и финансовый результат.

31

Планирование деятельности производственного предприятия

После учета временной определенности прихода, мы получа-

ем следующую картину (Рис. 2) обычно называемую «операцион-

ный цикл»:

Важным фактором эффективного планирования является

правильное определение терминального факта, то есть того момен-

та в операционной цепи, когда расходы начинают компенсировать-

ся за счет доходов от продаж данного операционного цикла, а не

предыдущих периодов или внешних источников. В некоторых

случаях в качестве терминального удобно использовать и момент

планового покрытия издержек, рассчитанного по методу 100 % (+)

«маржинальной прибыли» или «вклада на покрытие». После дос-

тижения терминального факта может применяться расширенная

программа скидок, планового снижения цен и т.п.

32

Типология бюджетно-плановых механизмов

На рисунке 2 показано, каким может быть минимальный го-

ризонт планирования при финансовом планировании или основа-

ние «конуса финансирования», также данный параметр называется

«финансовый цикл предприятия». Хочется обратить внимание на

следующее. Если длительность финансового цикла больше одного

планового календарного периода, следовательно, доходы данного

цикла используются для финансирования последующих финансо-

вых циклов. Ввиду этого надо различать убыток, то есть доходы

одного финансового цикла оказались менее расходов, и недостаток

оборотного капитала, когда доход данного финансового цикла ме-

нее расходов на обеспечение следующего, притом что указанные

расходы и доходы совпадают по календарному периоду (но не по

финансовому циклу!). Если финансовый план составляется без

учета временной определенности, то данная ситуация плохо разли-

чима и возможно принятие неверных управленческих решений.

Например, закупки под летний пик продаж нужно оплачивать в

начале апреля, но ввиду холодной и дождливой весны мы имеем

существенный спад продаж. На данном примере также можно про-

иллюстрировать еще один способ использования бюджета капита-

ла. Полученный летом дополнительный доход нужно правильно

использовать. При этом могут быть стратегические варианты ис-

пользования (например, строительство нового цеха), или тактиче-

ские - например, «отложить» до следующего пика закупок, естест-

венно в этом случае они не должны лежать на счету более несколь-

ких недель или даже дней, способы их использования как раз и

планируются в бюджете капитала.

Важно рассмотреть возможность «сокращенного планирова-

ния» в бизнес-практике. Действительно, в ряде случаев, возможно

совместить ресурсное планирование и финансовое бюджетирова-

ние. Наиболее важным случаем, когда такое совмещение целесо-

образно - это ситуация, когда минимальный горизонт планирова-

ния не превышает 1-4 календарных дней, что не так редко встреча-

ется в бизнес-практике. Также это может быть маленькая компания

или компания с незначительной операционной динамикой.

33

Планирование деятельности производственного предприятия

Известным «тяжелым случаем» является ситуация, когда у

одной компании есть процессы с очень малым и очень большим

горизонтом планирования. В этом случае категорически рекомен-

дуется развести их в отдельные ресурсно-финансовые планы и

консолидировать их на уровне компании

Если показатели ресурсного плана имеют высокую устойчи-

вость и повторяемость во времени (что существенно — в данный

момент!), то возникает соблазн не учитывать временную опреде-

ленность денежного потока и пользоваться «усредненным» финан-

совым результатом ресурсного плана вместо финансового плана.

Жестоким наказанием за такую практику обычно служит резкий

скачок одного из базовых показателей - например, цены сырья,

курса доллара или спроса (жаркое или холодное лето, например).

Во многих программных продуктах система операционного и

финансового планирования большей своей частью «спрятана» в

функциональных подсистемах продаж, закупок, складирования и

производства. Специально выделяется только самая сложная ее

часть, связывающая потребность продаж, производства и закупок

через достаточно сложный математический расчет. Такие подсис-

темы обычно привязаны к основному типу производственных про-

цессов предприятия, и в зависимости от этого называются, на-

пример:

• MRP II (дискретное производство);

• проектное планирование (project management & planning);

• процессное планирование (process planning);

• сервисное планирование (service planning & management,

maintenance);

• планирование распределения (distribution requirements

planning);

• планирование логистических цепочек (supply chain man-

agement & planning);

• капитальные ремонты (repair);

• и другие.

34

Типология бюджетно-плановых механизмов

Для реализации финансового планирования холдингов кроме

стандартных функциональных подсистем необходима специализи-

рованная система, обеспечивающая консолидацию данных от свя-

занных предприятий и/или филиалов. Кроме собственно суммиро-

вания бюджета по сложным правилам консолидации, такая система

должна допускать формировании бюджетов «сверху-вниз» и «сни-

зу-вверх».

Финансовое планирование

и бюджетный контроль

При подготовке финансового плана кроме переменных за-

трат, полученных как результат ресурсного плана, мы должны

учесть и постоянные затраты, существенная часть которых управ-

ляется через контрольные бюджеты. В отличие от планов кон-

трольные бюджеты составляются для тех показателей, для которых

существенно только одностороннее выполнение, например, непре-

вышение какого-либо предустановленного уровня. Данный уро-

вень называется контрольным и участвует в системе бюджетного

контроля как показатель данного подразделения. Типичным пред-

метом бюджетного контроля являются административные расходы.

Систему финансового контроля часто путают с системой финансо-

вого планирования, что плохо.

Для того чтобы их различить, приведем следующий пример.

Отделу продаж, как центру дохода в системе центров финан-

совой ответственности может устанавливаться показатель финан-

сового плана - доход от продаж. Этот показатель является резуль-

татом определенных вычислений, делаемых на основании показа-

телей ресурсного плана (плановый/фактический обьем продаж) и

данных финансового плана (плановый/фактический уровень ски-

док - примечание - обратите внимание, что этот показатель также

должен планироваться!). Любое существенное отклонение указан-

ного показателя от планового значения (причем, вообще говоря, не

35

Планирование деятельности производственного предприятия

только по сальдо, но и по любому аналитическому разрезу - на-

пример, по ассортименту) приведет к столь же существенным из-

менениям по всей цепочке ресурсных и финансовых планов. Для

возможности выполнения своих функций отделу продаж выделяет-

ся финансирование на маркетинг, телефон/факс, внутренние

транспортные расходы, возможно содержание офиса для регио-

нального центра продаж. Эти расходы не могут быть учтены как

финансовый результат центра дохода, не предполагается их «пере-

выполнение» ни при каких обстоятельствах, но и экономия мало-

вероятна. Так что существенные отклонения по данным статьям не

рассматриваются в принципе. Как же ими управлять? Как раз через

систему финансового контроля.

Может быть за исключением приведенных выше особенно-

стей, финансовое планирование хорошо известно, в виду чего мы

не будем рассматривать их более подробно.

Казначейские бюджеты

Система казначейских бюджетов решает задачу ежедневного

управления денежными средствами. Грубо говоря, это обычная

«картотека», в которой собираются заявки на платежи и план по

приходу. Такой подход характерен для отечественных программ-

ных продуктов и обычно называется «платежный календарь», как,

например, в программе фирмы «1С» существует отчет «Платеж-

ный календарь», по которому можно посмотреть правильность

планирования поступления и расхода денежных средств. В некото-

рых западных программных продуктах, кроме платежного кален-

даря имеются механизмы управления кредитами, ценными бума-

гами и другими высоколиквидными активами, кроме того - управ-

ления финансовыми проектами, выплатами (например, дивиден-

дами и опционами) и соответствующими приобретениями. Услов-

но можно сказать, что казначейская система включает оперативное

планирование для управления денежными средствами - платежный

36

Типология бюджетно-плановых механизмов

календарь, и систему ресурсного планирования движением капита-

ла - все остальное.

Другие виды планирования

По-видимому, единственной бюджетно-плановой методикой,

которая не потребовала специального модуля - это бюджет капи-

тала. Достаточным для ее реализации является EXCEL или специ-

ально написанные небольшие программы.

Для реализации оперативного планирования в различных

функциональных блоках необходимы специализированные систе-

мы, в числе которых:

• управление цехом (shop flour control, как частный случай);

• планирование активности (event planning);

• CRM в различных проявлениях;

• планирование перемещения (replenishments planning);

• и другие.

Планирование деятельности производственного предприятия

38

УПРОЩЕННАЯ «СТАНДАРТНАЯ»

СХЕМА БЮДЖЕТИРОВАНИЯ

Рассмотрим теперь упрощенную систему планирования и

бюджетирования коммерческой деятельности, обращая внимание

на наиболее важные аспекты общей структуры бюджетирования.

В последующих главах более подробно будут рассмотрены более

сложные аспекты ресурсного планирования, где в качестве базовой

будет использована методология MRP II, как наиболее распростра-

ненная.

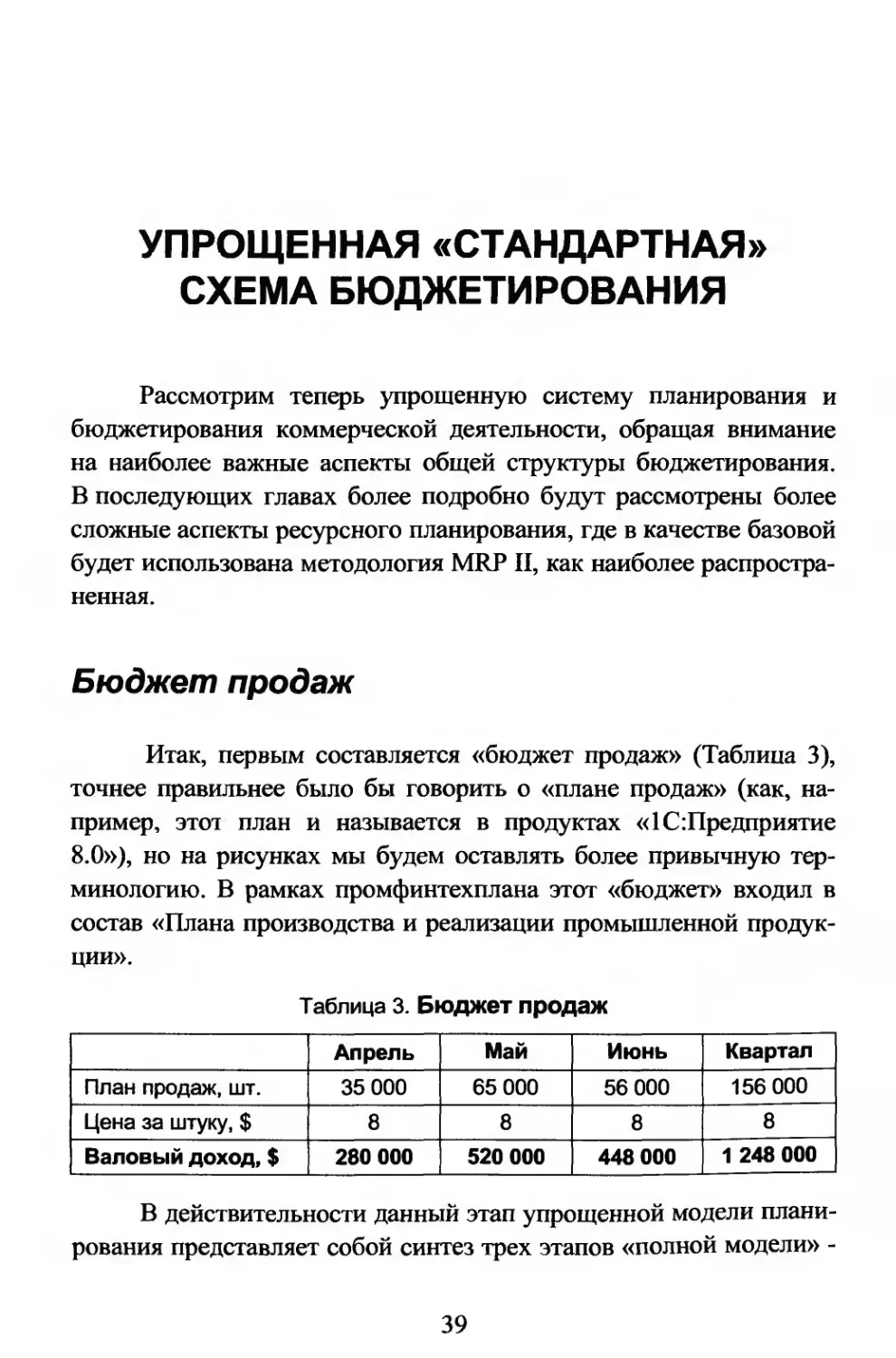

Бюджет продаж

Итак, первым составляется «бюджет продаж» (Таблица 3),

точнее правильнее было бы говорить о «плане продаж» (как, на-

пример, этот план и называется в продуктах «1С:Предприятие

8.0»), но на рисунках мы будем оставлять более привычную тер-

минологию. В рамках промфинтехплана этот «бюджет» входил в

состав «Плана производства и реализации промышленной продук-

ции».

Таблица 3. Бюджет продаж

Апрель Май Июнь Квартал

План продаж, шт. 35 000 65 000 56 000 156 000

Цена за штуку, $ 8 8 8 8

Валовый доход, $ 280 000 520 000 448 000 1 248 000

В действительности данный этап упрощенной модели плани-

рования представляет собой синтез трех этапов «полной модели» -

39

Планирование деятельности производственного предприятия

прогнозирование спроса и составление плана продаж в объемном

выражении (правильнее - в объемно-календарном, так как объем

привязывается к календарным периодам, иначе называемым ин-

тервалами планирования), прогнозирование цены продаж, на осно-

вании которых и составляется сначала финансовый план продаж, а

затем рассчитывается финансовый результат данного плана, необ-

ходимый для оценки себестоимости продукции и эффективности

операционной деятельности (важно - это не план поступления де-

нежных средств! и для управления финансовыми потоками в об-

щем случае он не пригоден).

Вопрос: «Каким образом определяется цена, используемая

при составлении данного бюджета?»

При определении плановой цены продаж необходимо учиты-

вать как зависимость объемных и ценовых показателей, так и неза-

висимые тренды (тенденции) в их динамике. Например, с одной

стороны, расширение продаж корпоративным клиентам приведет

к увеличению «средней» скидки, и, следовательно, к снижению

плановой цены, с другой этот же фактор должен привести к увели-

чению объема продаж. Или, несмотря на снижение цены, увеличе-

ние объема не планируется, так как продукт морально устарел.

(В «1С:Управление производственным предприятием 8.0» для ре-

шения подобных задач имеется специализированная обработка

«Формирование цен», использующая различные критерии и мето-

ды для расчета цены продаж.)

Примечание. Следует обратить внимание, что количество (объем) и

цена являются ОТДЕЛЬНЫМИ объектами управления и поэтому дан-

ный бюджет НЕЛЬЗЯ заменить итоговой строкой валового дохода.

Следует отдельно оценивать риски изменения цены и количества и

прогнозировать корректирующие воздействия. Здесь и далее: примеча-

ния касаются наиболее общего случая бюджетирования.

40

Упрощенная «стандартная» схема бюджетирования

Производственный план

На следующем этапе мы переходим к составлению произ-

водственного плана. Объемные показатели бюджета продаж будут

в данном упрощенном варианте являться потребностью для произ-

водственного плана. Так как мы предполагаем наличие остатков

продукции на складе готовой продукции, то мы должны устано-

вить лимиты этих остатков на начало (и, вообще говоря, конец)

данного планового периода. Положим входящий остаток равным

4000 шт. Кроме того, нормируется страховой запас, предназначен-

ный для «сглаживания» всевозможных рисков, связанных с не-

предвиденными ситуациями в продажах и производстве. В данном

случае уровень страхового запаса будем рассчитывать в количест-

ве 20 % от продаж следующего месяца внутри интервала планиро-

вания. В рамках промфинтехплана этот «бюджет» также был частью

«Плана производства и реализации промышленной продукции».

Примечание. Определение количества и управление страховым за-

пасом (СЗ) является часто весьма сложным процессом. В данной уп-

рощенной схеме мы будем рассматривать самый простой подход к

этой проблеме, предполагая что существует некоторый «интуитивно

понятный» уровень страхового запаса, приемлемый с точки зрения

компромисса между обеспечиваемым при этом уровне СЗ уровнем

сервиса и затратами на поддержание такого объема СЗ.

Таблица 4. Производственный план

Апрель Май Июнь Квартал

Продажи (шт.) 35 000 65 000 56 000 156 000

+ Страховой запас 19 500 16 800 5 000 5 000

Общая потребность 54 500 81 800 61 000 161 000

- переход запас 4 000 19 500 16 800 4 000

Производств, план 50 500 62 300 44 200 157 000

41

Планирование деятельности производственного предприятия

План потребности е материалах

Имея расчет производственного плана, мы можем произве-

сти расчет потребности в материалах и плана закупки материалов,

после чего можно произвести расчет потребности финансового

плана для закупки материалов. В полных системах планирования, в

том числе в «1С», расчет делается именно таким образом. В нашей

упрощенной системе это можно сделать в одной таблице. При этом

мы делаем следующие, весьма существенные упрощающие пред-

положения:

• для производства изделия требуется только один материал;

• мы можем закупить любое количество этого материала

(применяется метод заказа «точно по заказу» или «партия

к партии» - подробнее об этом см. далее) для закупки и

производства определяется единственное общее время

задержки, хотя в принципе желательно использовать два.

Предполагаем, что нужно 5 кг материала на одно изделие,

страховой запас материала полагаем равным 10 % от производства

предыдущего месяца. Также нормируется переходящий остаток на

складе - 1.3000 кг и цена закупки за килограмм меняется в соответ-

ствии с таблицей. В рамках промфинтехплана этот «бюджет» входил

в состав «Плана материально-технического снабжения».

42

Упрощенная «стандартная» схема бюджетирования

Таблица 5. Бюджет потребности в материалах

Апрель Май Июнь Квартал

Производство (шт.) 50 500 62 300 44 200 157 000

Материала на шт. 5 5 5 5

Потребность пр-ва 252 500 311 500 221 000 785 000

+ Страховой запас 31 150 22100 11 500 11 500

Всего 283 650 333 600 232 500 796 500

- Начальный запас 13 000 31 150 22 100 13 000

Мат. к закупке 270 650 302 450 210 400 783 500

Цена за единицу 0,50 0,45 0,48

Затраты 135 325 136 103 100 992 372 420

Примечания. Данный расчет может представлять собой серьезную

проблему при сложной структуре «входимости» материалов в изделие

(например - автомобиль или телевизор, в последнем случае особую

сложность для компьютерного расчета представляют собой многова-

риантные замены) или при очень большой номенклатуре, что требует

применения специализированных программных продуктов. Собствен-

но проблемы подобных расчетов для дискретных машиностроитель-

ных производств и привели к появлению программных продуктов

«класса MRP II». Ниже будет приведен подробный пример расчета с

использованием данной методологии. Кроме того, для ряда широко

распространенных типов производств (например, непрерывных, заказ-

ных и проектных) расчет выполняется по другой схеме.

Для определения страхового запаса Июня необходимо иметь прогноз

производства на Июль.

План по рабочей силе

(бюджет трудозатрат)

Далее в более сложных системах производится проверка вы-

полнимости производственного плана на доступных производст-

венных мощностях, после чего рассчитываются затраты и издерж-

43

Планирование деятельности производственного предприятия

ки на производственную программу, связанные с обеспечением

технологического процесса. В нашем случае мы будем рассчиты-

вать только необходимые трудозатраты и расходы по заработной

плате. Для проведения такого расчета, нам необходимо знать нор-

му затрат рабочего времени на производство единицы продукции -

0,1 часа, а также принципы оплаты рабочего времени. Здесь обыч-

но возникает проблема неполной загрузки производства или, что

тоже, проблема избыточных производственных мощностей. Пла-

нирование производственных затрат исходя из максимально дос-

тупной мощности приводит к нежелательному и неоправданному

завышению производственной себестоимости. В рамках промфин-

техплана этот «бюджет» входил в состав «Плана по труду и зара-

ботной плате».

Таблица 6. Бюджет трудозатрат

Апрель Май Июнь Квартал

Производство (шт.) 50 500 62 300 44 200 157 000

Прямой труд (ч.) 0,10 0,10 0,10 0,10

Всего часов 5 050 6 230 4 420 15 700

почасовой ставке, $ 8 8 8 8

Всего с/с труда, $ 40 400 49 840 35 360 84 800

Таким образом, мы спланировали расходы, имеющие эконо-

мический смысл переменных.

Примечание. Прямые трудозатраты имеют также экономический

смысл переменных, но ввиду наличия социальных ограничений, а так-

же ограничений связанных с управлением качеством, часто становятся

условно-постоянными. При подготовке полных систем планирования

этот факт нужно учитывать, планируя переменную составляющую в

«плане переменных расходов на оплату труда» и сравнивая получен-

ную величину с «бюджетом расходов на оплату труда», полученным

путем расчета зарплаты по существующим ставкам и тарифам. Для то-

го чтобы такое сравнение было корректным, необходимо указывать в

бюджете нормообразующий фактор условно-постоянных расходов -

стандартную выработку человеко-часов; что и сделано в приведенном

выше расчете.

44

Упрощенная «стандартная» схема бюджетирования

Бюджет вспомогательных расходов

Далее составляется бюджет вспомогательных (постоянных)

расходов. Реальная структура этого бюджета может быть другой.

Экономический смысл данного расчета - планируются производ-

ственные (в данном случае - совокупно - цеховые и заводские) по-

стоянные расходы. Расходы непроизводственного характера будут

рассмотрены позднее. В рамках промфинтехплана этот «бюджет»

входил в состав «Плана по прибыли, издержкам и рентабель-

ности».

Таблица 7. Бюджет вспомогательных расходов

Апрель Май Июнь Квартал

Вспомог. Труд, $ 18 500 25 500 18 600 62 600

Вспомог. Мат 6 500 11 000 8 500 26 000

Энергия 4 600 7 700 6 200 18 500

Аренда 14 300 14 300 14 300 42 900

Страховка 6 000 6 000 6 000 18 000

Амортизация 7 900 9 500 8 000 25 400

Всего, $ 57 800 74 000 61 600 193 400

Бюджет коммерческих расходов

Далее необходимо составить бюджет общезаводских расхо-

дов. Но среди таковых обычно имеется компонента «коммерческих

расходов» (то есть затраты на обслуживание продаж), реально

имеющая переменный характер, ввиду этого данный бюджет имеет

две составляющие - коммерческие расходы определены как пере-

менные по ставке в размере $0,45 на единицу продаж, а постоян-

ные расходы - $70,000 в месяц. Причем среди последних выделя-

ются $10,000 амортизации, что не требует денежных расходов. Так

как данные этого бюджета впоследствии будут использоваться для

45

Планирование деятельности производственного предприятия

оценки эффективности деятельности и возможно - оценки полной

себестоимости, то нужно учесть все затраты, потом исключив не-

денежные статьи. Планирование данных статей нужно проводить

отдельно от других косвенных расходов, так как оценка эффектив-

ности продаж (value chain) является важным фактором анализа

эффективности деятельности компании. Практически во многих

случаях планирование расходов на организацию продаж нужно

проводить в разрезе рынков и/или продуктовых линеек, и/или це-

почек добавленной стоимости. В рамках промфинтехплана реально

этот «бюджет» также входил в состав «Плана по прибыли, издерж-

кам и рентабельности». Однако можно считать, что в явном виде

он не выделялся, так как торговые организации были отделены от

производства.

Таблица 8. Бюджет коммерческих и постоянных расходов

Апрель Май Июнь Квартал

Продажи (шт.) 35 000 65 000 56 000 156 000

Ставка ком.расх., р. 0,45 0,45 0,45 0,45

Переменные расх., $ 15 750 29 250 25 200 70 200

Постоянные комм, расходы 70 000 70 000 70 000 210 000

Всего, $ 85 750 99 250 95 200 280 200

- неденежные затраты 10 000 10 000 10 000 30 000

Платежи, $ 75 750 89 250 85 200 250 200

Данным бюджетом завершено составление операционных

бюджетов. После завершения операционных бюджетов составля-

ются бюджеты, связанные с движением денежных средств. Обра-

тите внимание: везде ниже на различие дохода и поступления, рас-

ходов и выплат и на то, что управленческий плановый финансовый

результат составляется по ПОСТУПЛЕНИЮ/ВЫПЛАТАМ.

46

Упрощенная «стандартная» схема бюджетирования

Бюджет поступлений

Для того чтобы составить бюджет поступлений, необходимо

принять факт временной определенности платежей, то есть согла-

ситься с тем, что имеют место, например, следующие типичные

данные по платежам:

• 70% поступает в месяце продаж;

• 25% поступает в следующем месяце;

• 5% не поступает вообще (или поступает слишком долго и

трудно - «bad debts»).

Также необходимо пронормировать открывающий (и обыч-

но - закрывающий) баланс счетов клиентов, то есть предположить,

что на 31 марта он размере $30,000 собран полностью. В рамках

промфинтехплана этот «бюджет» входил в состав «Финансового

плана».

В результате получаем следующий расчет поступлений:

Таблица 9. Бюджет поступлений

Апрель Май Июнь Квартал

Счета деб. - 3/31, $ 30 000 30 000

Продажи - Апрель

70% х $288,000 201 600 201 600

25% х $288,000 72 000 72 000

Продажи - Май

70% х $520,000 364 000 364 000

25% х $520,000 130 000 130 000

Продажи - Июнь

70% х $448,000 313 600 313 600

Всего поступлений, $ 231 600 436 000 443 600 1 111 200

Примечание. Обратите внимание, что данный бюджет поступлений

не является кассовым бюджетом, так же как и построенный ниже

бюджет платежей. Кассовые бюджеты управляются в системе казна-

чейского бюджетирования

47

Планирование деятельности производственного предприятия

Бюджет платежей

Теперь составим бюджет платежей, также основываясь на

факте временной определенности платежей. Для этого нам необхо-

димо оценить стоимость закупок. В данном случае эта цена совпа-

дает с той, которую мы запланировали ранее в бюджете материа-

лов, что далеко не всегда бывает в реальности, но в данном случае

пусть будет так. Половина товара оплачивается в месяце покупки,

половина - в следующем. Также нормируются на начало периода

(и часто, опять же - конец), то есть полагаем, что на 31 марта счета

кредиторов составляли $12,000. В рамках промфинтехплана этот

«бюджет» также входил в состав «Финансового плана».

Таблица 10. Бюджет платежей

Апрель Май Июнь Квартал

Счета кред. 3/31, $ 12 000 12 000

Закупки - Апрель

50% х $137,825 68 913 68 913

50% х $137,825 68 913 68 913

Закупки - Май

50% х $136,103 68 051 68 051

50% х $136,103 68 051 68 051

Закупки - Июнь

50% х $100,992 50 496 50 496

Всего платежи за материалы, $ 80 913 136 964 118 547 336 424

48

Упрощенная «стандартная» схема бюджетирования

Бюджет денежных средств

Далее для составления бюджетов денежных средств необхо-

димо рассчитать другие денежные расходы и поступления, связан-

ные с обеспечением деятельности компании.

К ним относится - обслуживание кредита в размере $75,000

под 12 %. Кредит получается на первый день месяца, а платежи по

кредиту осуществляются на последний день. Также банк (которому

также необходимо планировать финансовые потоки) требует под-

держивать минимальный открывающий баланс месяца в $30,000.

Кроме того, в связи с решением управления компании, необходимо

выплатить дивиденды наличными в размере $25,000 в Апреле,

приобрести оборудования на $143,700 в Мае и на $48,300 в Июне.

Как обычно, нормируется остаток денежных средств на 1 Апреля в

размере $40,000. Не вызовет удивления, что в рамках промфинтех-

плана этот «бюджет» также входил в состав «Финансового плана».

Таблица 11. Бюджет денежных средств

Апрель Май Июнь Квартал

Открыв, баланс ДС, $ 40 000 30 000 30 000 40 000

+ сбор поступи. 231 600 436 000 443 600 1 111 200

Всего доступно нал. 271 600 466 000 473 600 1 151 200

- платежи

Материалы 80 913 136 964 118 547 336 424

Зарплата 41 200 49 840 35 360 126 400

Производств, издержки 57 800 74 000 61 600 193 400

Коммерческие расходы 76 200 89 250 85 200 250 650

Закупки оборудования - 143 700 48 300 192 000

Выплата дивидентов 25 000 - - 25 000

Всего платежей 281 113 493 754 349 007 1 123 874

Избыток (дефицит) нал. после всех платежей, $ (9 513) (27 754) 124 593 27 326

49

Планирование деятельности производственного предприятия

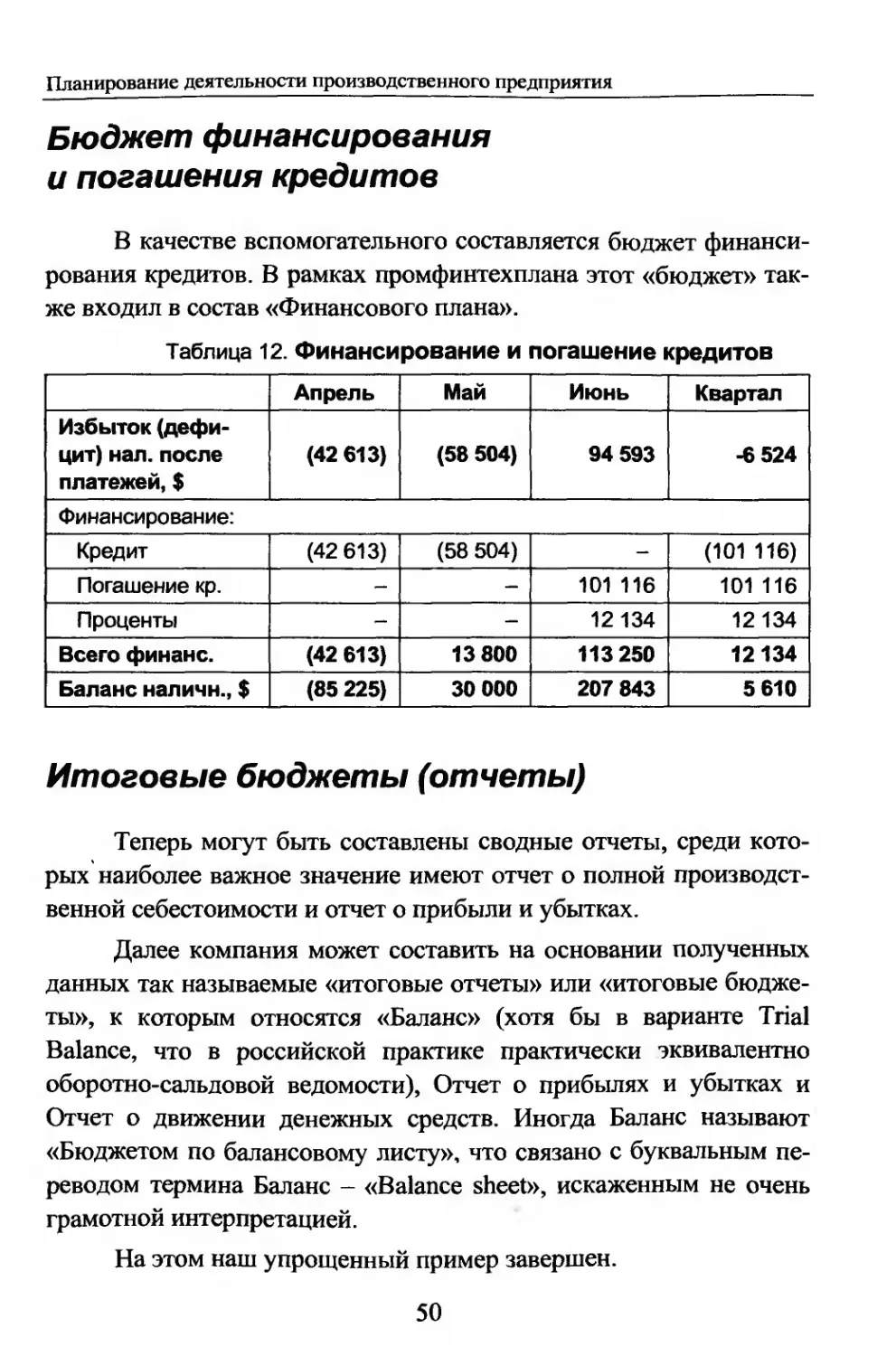

Бюджет финансирования

и погашения кредитов

В качестве вспомогательного составляется бюджет финанси-

рования кредитов. В рамках промфинтехплана этот «бюджет» так-

же входил в состав «Финансового плана».

Таблица 12. Финансирование и погашение кредитов

Апрель Май Июнь Квартал

Избыток (дефи- цит) нал. после платежей, $ (42 613) (58 504) 94 593 -6 524

Финансирование:

Кредит (42 613) (58 504) - (101 116)

Погашение кр. - - 101 116 101 116

Проценты - - 12 134 12 134

Всего финанс. (42 613) 13 800 113 250 12134

Баланс наличн., $ (85 225) 30 000 207 843 5 610

Итоговые бюджеты (отчеты)

Теперь могут быть составлены сводные отчеты, среди кото-

рых наиболее важное значение имеют отчет о полной производст-

венной себестоимости и отчет о прибыли и убытках.

Далее компания может составить на основании полученных

данных так называемые «итоговые отчеты» или «итоговые бюдже-

ты», к которым относятся «Баланс» (хотя бы в варианте Trial

Balance, что в российской практике практически эквивалентно

оборотно-сальдовой ведомости), Отчет о прибылях и убытках и

Отчет о движении денежных средств. Иногда Баланс называют

«Бюджетом по балансовому листу», что связано с буквальным пе-

реводом термина Баланс - «Balance sheet», искаженным не очень

грамотной интерпретацией.

На этом наш упрощенный пример завершен.

50

ВВЕДЕНИЕ В СТРУКТУРУ

БИЗНЕС-ПЛАНИРОВАНИЯ

ПРОИЗВОДСТВЕННОГО

ПРЕДПРИЯТИЯ

Далее в данной книге будет рассматриваться система произ-

водственного планирования, являющаяся общепринятой в мировой

и отечественной практике, и известная у нас под названием

«промфинтехпланирование», а в мировой - MRP II/ERP. В данной

главе мы дадим общий обзор этой методологии, во многом пересе-

кающейся с функциональностью, реализованной в программном

продукте «ЮУправление производственным предприятием 8.0».

Система производственного планирования - стандартная

универсальная схема, используя которую Вы сможете добиться

полного контроля издержек и управления деятельностью всех под-

разделений Вашей компании.

Для руководителя очень важно понимать процессы, которые

происходят в компании, откуда берутся те или иные расходы, фи-

нансовые потоки, материальные потоки. Этого можно добиться

через правильное составление плана и отчетности.

Система планирования обеспечивает ясность, точность и ве-

рифицируемость данных, обеспечивая руководителей информаци-

ей, которая легко читается и понимается, даже при условии управ-

ления средним или крупным предприятием со сложным производ-

ством.

Система планирования должна чётко отвечать на вопрос:

«Что нам конкретно нужно в данный момент, и будет нужно в тот

или иной момент времени в будущем?». Для этого она должна учи-

51

Планирование деятельности производственного предприятия

тывать и рассчитывать (планировать) потребности в материале,

производственные мощности, финансовые потоки, складские по-