/

Автор: Плакунов М.К.

Теги: менеджмент программное обеспечение системы управления

ISBN: 5-94723-849-7

Год: 2004

Текст

Оглавление

Предисловие 6

Глава 1. ЗАДАЧИ СРЕДНЕСРОЧНОГО ПЛАНИРОВАНИЯ

НА ПРЕДПРИЯТИИ

1.1. Общая схема планирования 8

1.2. Пример 10

1.3. Организация данных 11

Глава 2. ПРЕДПЛАНОВЫЕ РАСЧЕТЫ

2.1. Построение начального варианта плана производства 14

2.2. Прогноз объема продаж 15

2.3. Критический объем выпуска 18

Глава 3. ПЛАНИРОВАНИЕ НАЛИЧИЯ МОЩНОСТИ

3.1. Расчет действительного фонда времени

работы оборудования 22

3.2. Расчет планового фонда времени рабочих 26

Глава 4. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В МОЩНОСТИ

4.1. Расчет потребности в мощности 33

4.2. Балансировка мощности 44

Глава 5. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В МАТЕРИАЛАХ

5.1. Методы планирования потребности в материалах 48

Глава 6. ПЛАНИРОВАНИЕ ЧИСЛЕННОСТИ ПЕРСОНАЛА

6.1. Классификация персонала 54

6 2. Планирование численности

основных производственных рабочих 56

4

Оглавление

6.3. Планирование численности вспомогательных

производственных рабочих, служащих и ИТР 60

Глава 7. ПЛАНИРОВАНИЕ ФОНДА ОПЛАТЫ ТРУДА

7.1. Методологические вопросы планирования оплаты труда 63

7.2. Планирование зарплаты рабочих-сдельщиков 66

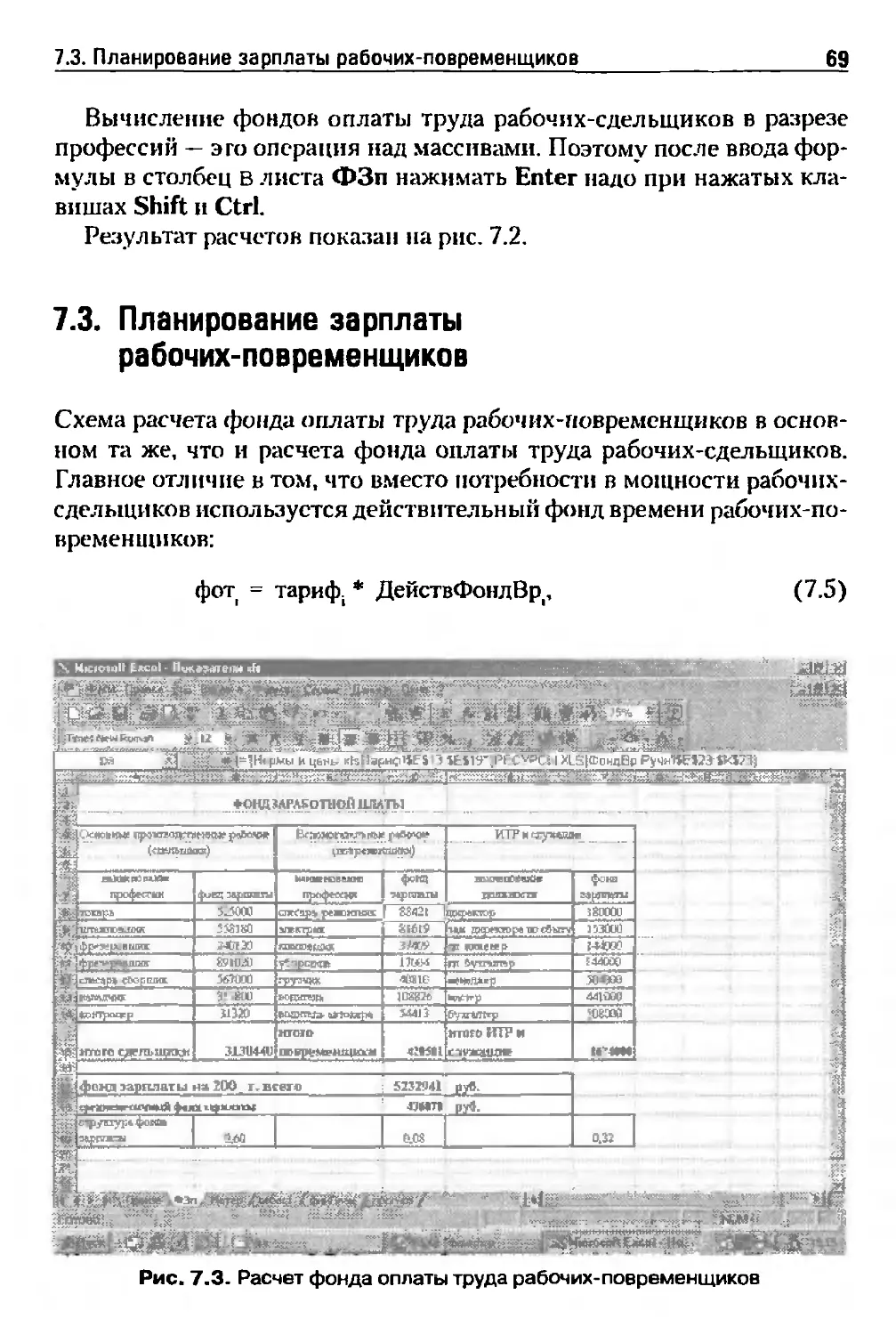

7.3. Планирование зарплаты рабочих-повременщиков 69

7.4. Планирование зарплаты ИТР и служащих 70

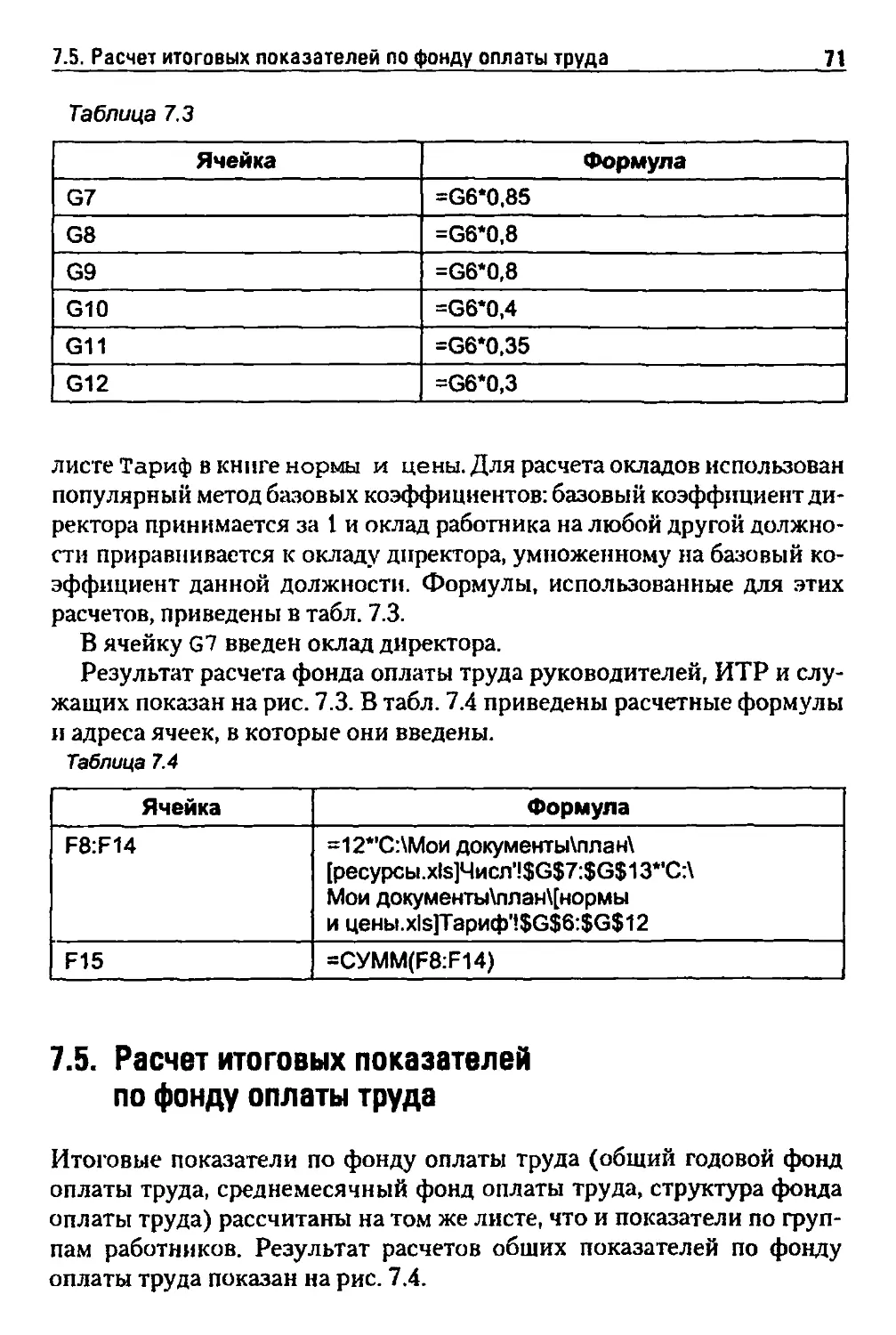

7.5. Расчет итоговых показателей по фонду оплаты труда 71

Глава 8. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ

ТОВАРНОЙ ПРОДУКЦИИ

8.1. Методология планирования себестоимости

товарной продукции 73

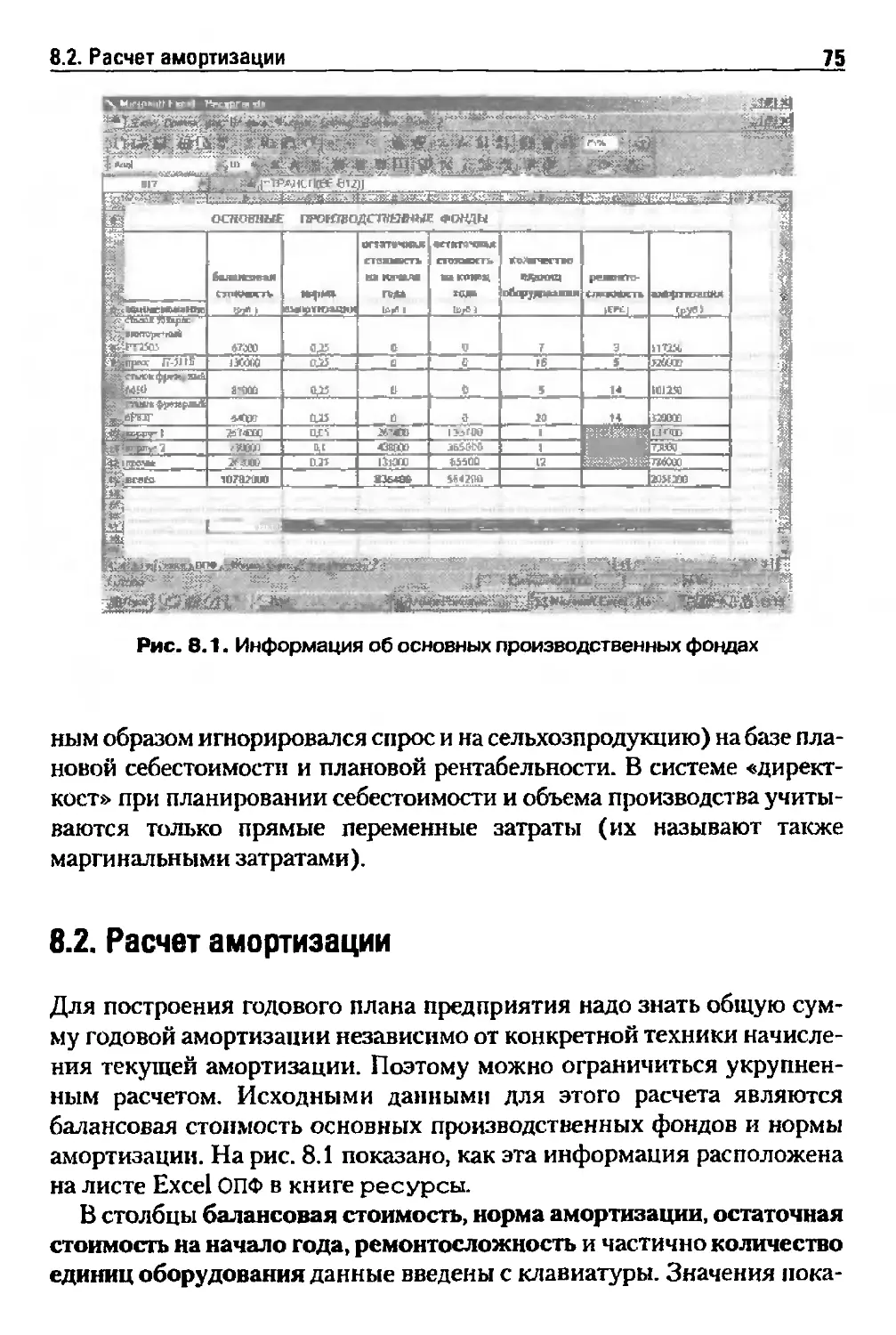

8.2. Расчет амортизации 75

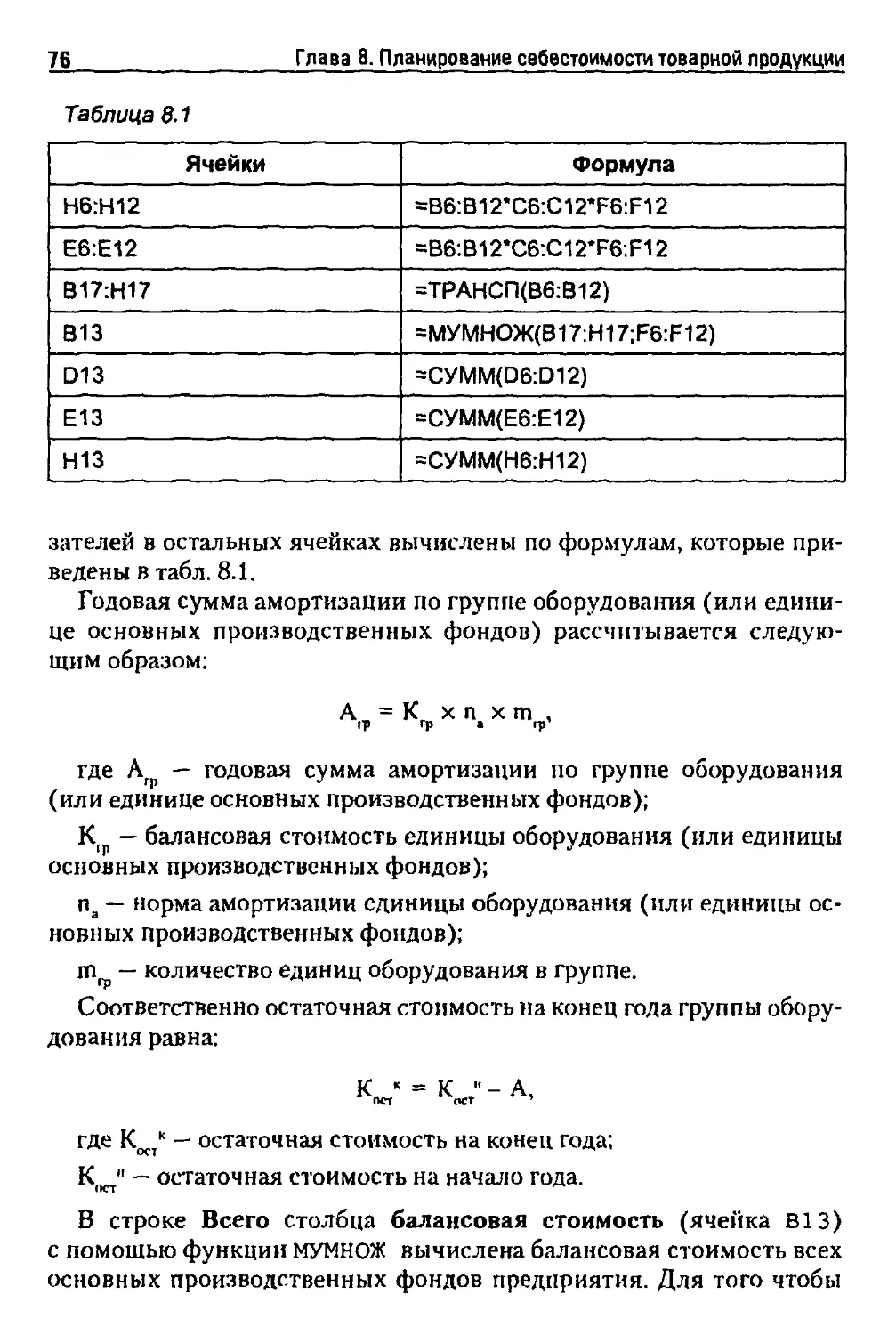

8.3. Планирование постоянных и переменных затрат 77

8.4. Расчет потребности в оборотном капитале 81

Глава 9. РАСЧЕТ ОСНОВНЫХ ИТОГОВЫХ

ПОКАЗАТЕЛЕЙ ПЛАНА

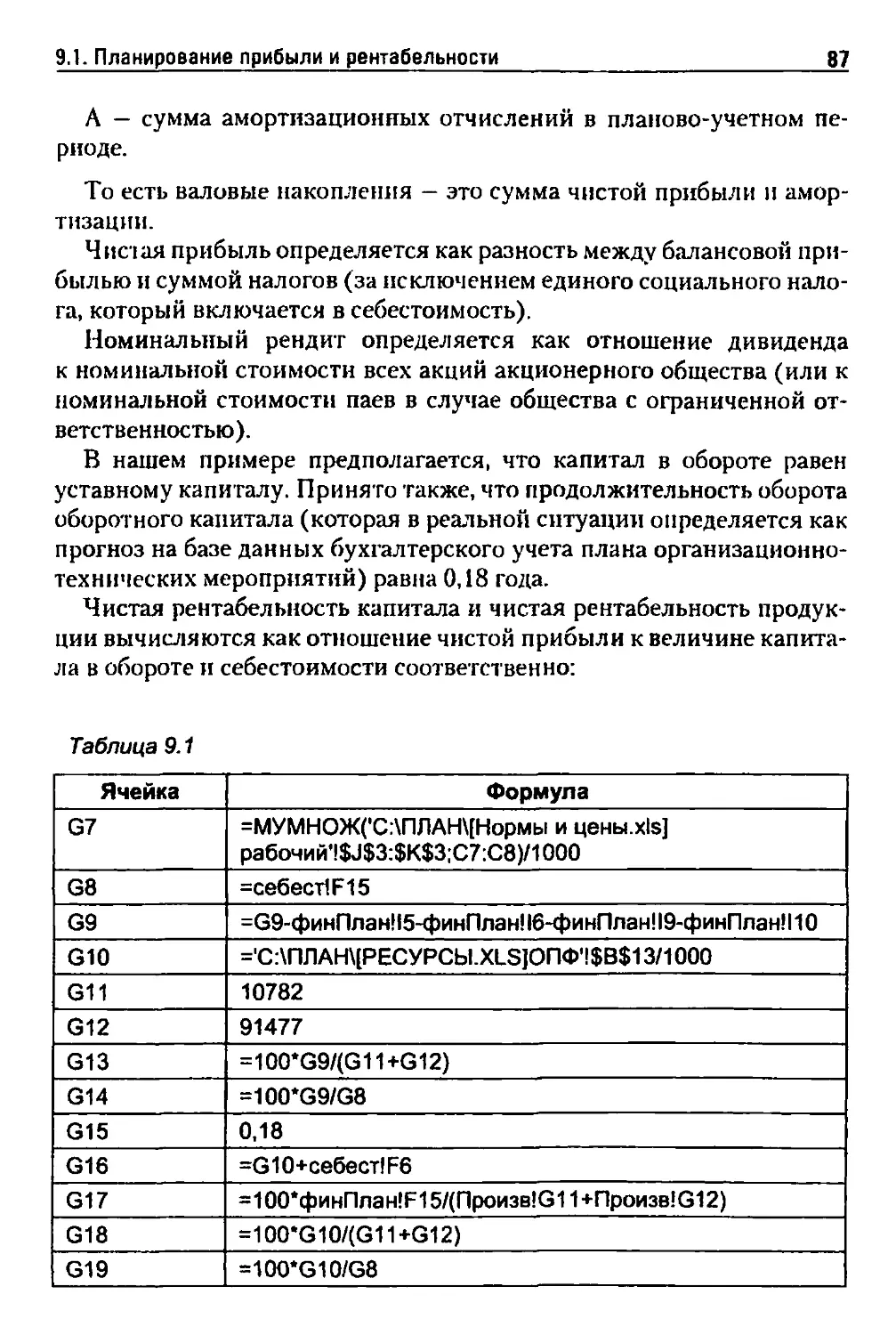

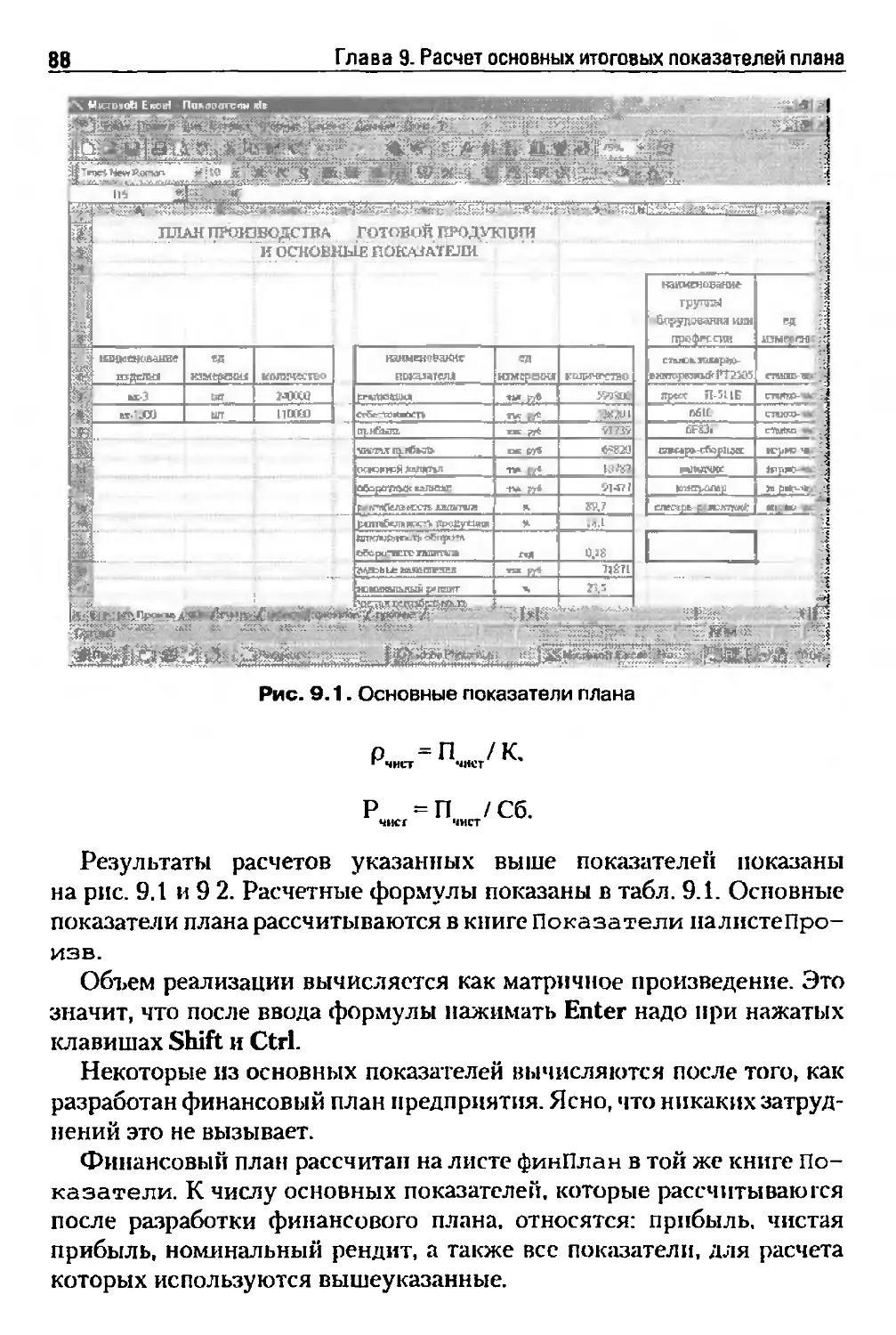

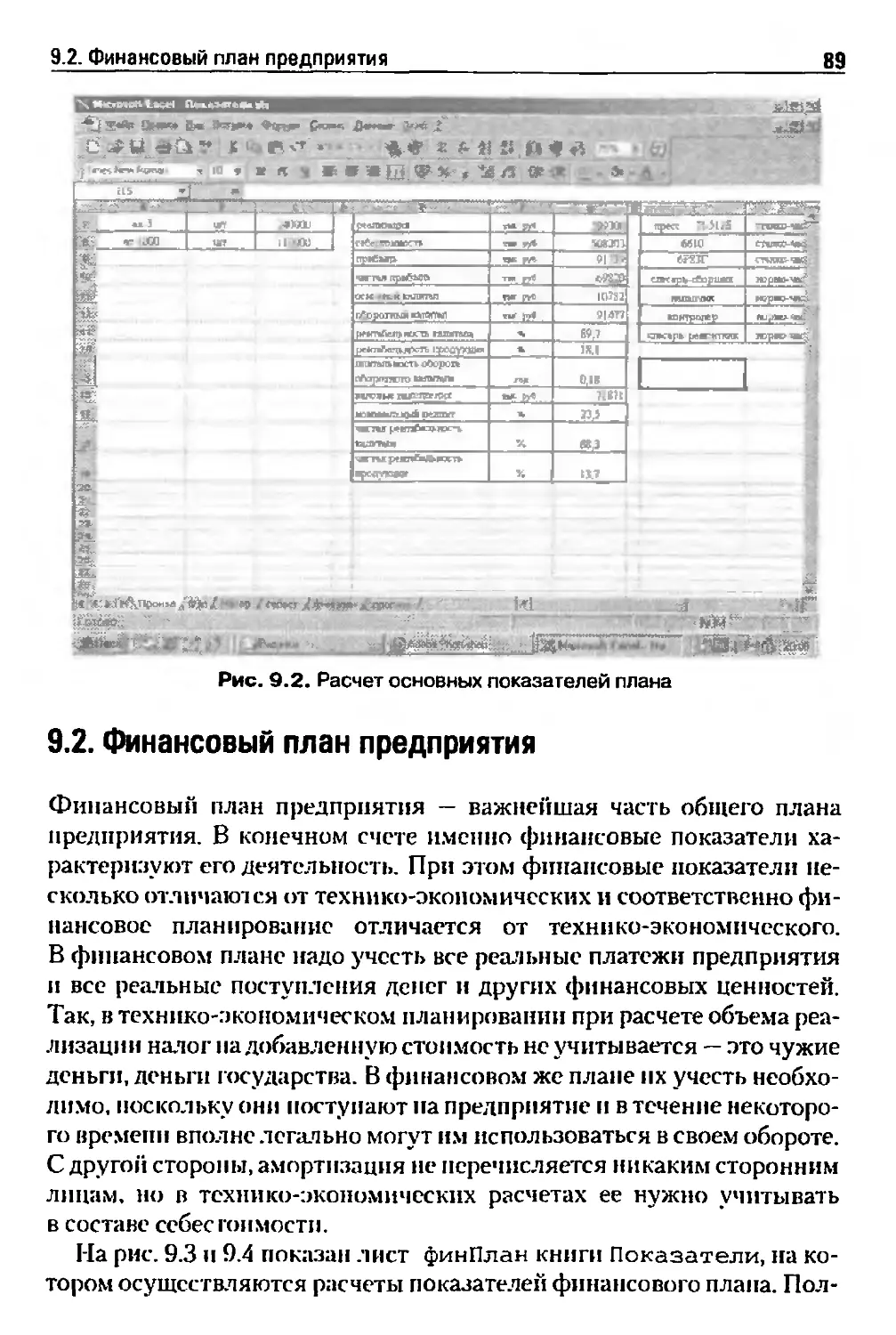

9.1. Планирование прибыли и рентабельности 84

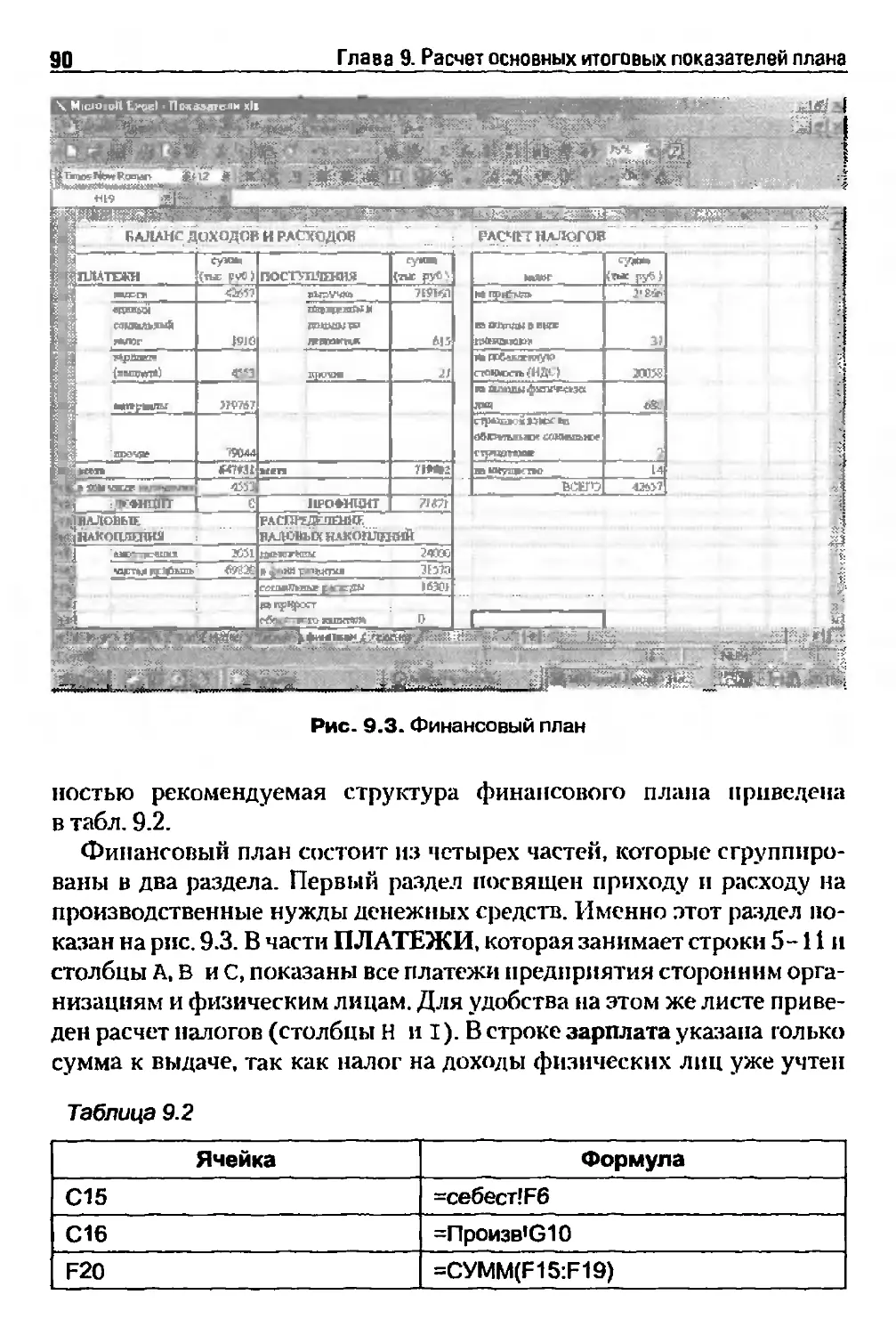

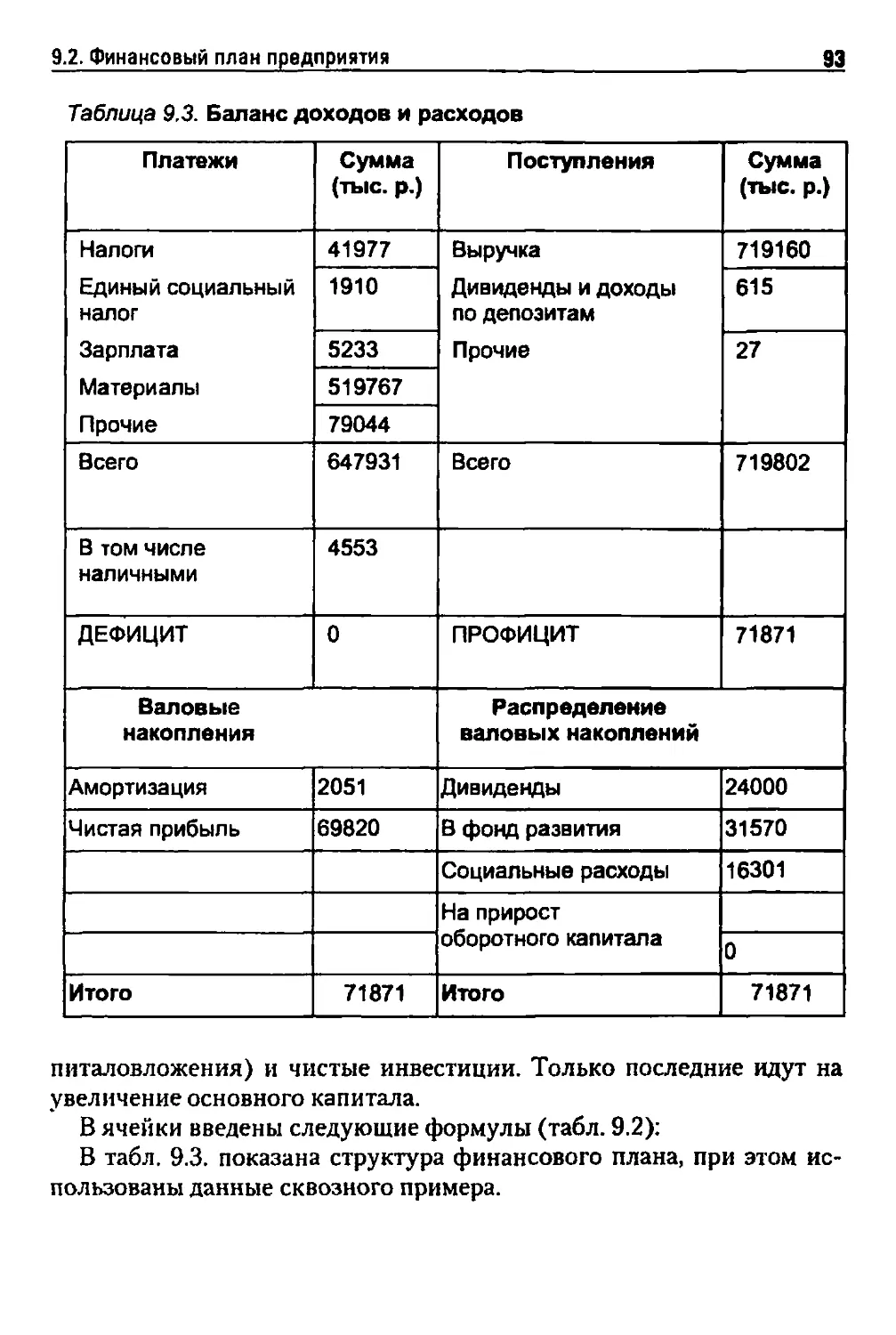

9.2. Финансовый план предприятия 89

Глава 10. РАЗРАБОТКА ОПТИМАЛЬНОГО

ПЛАНА ПРОИЗВОДСТВА

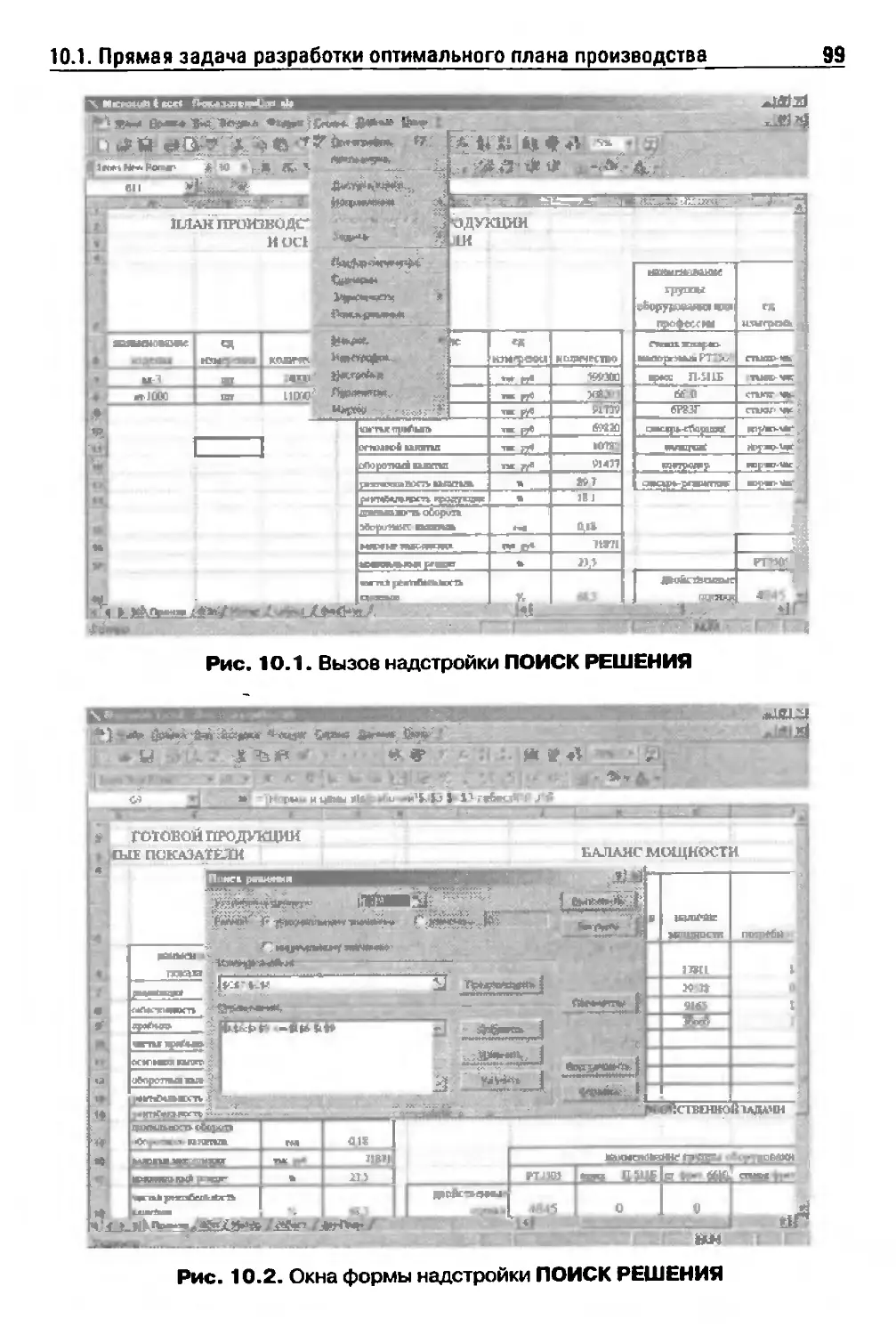

10.1. Прямая задача разработки оптимального плана производства 94

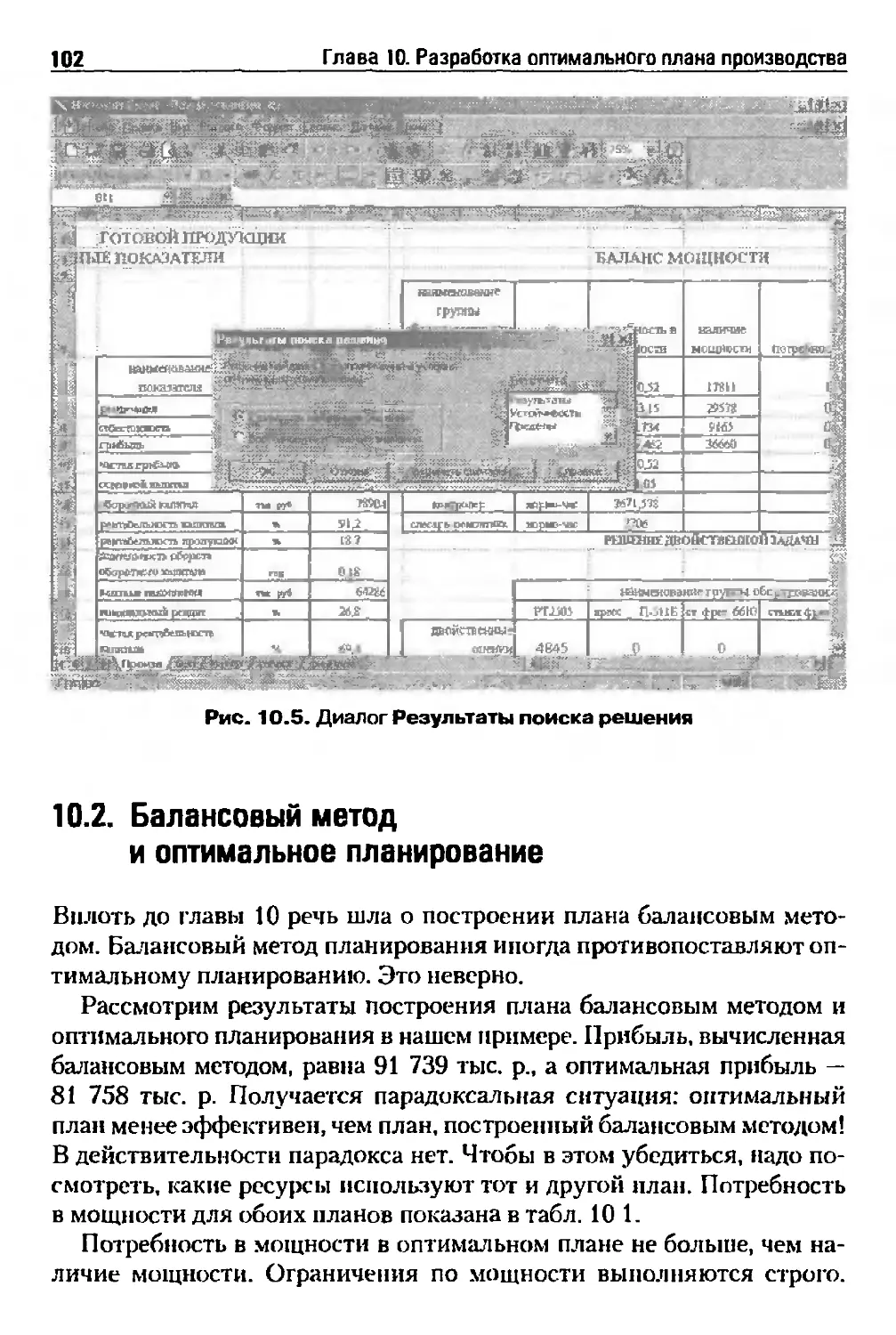

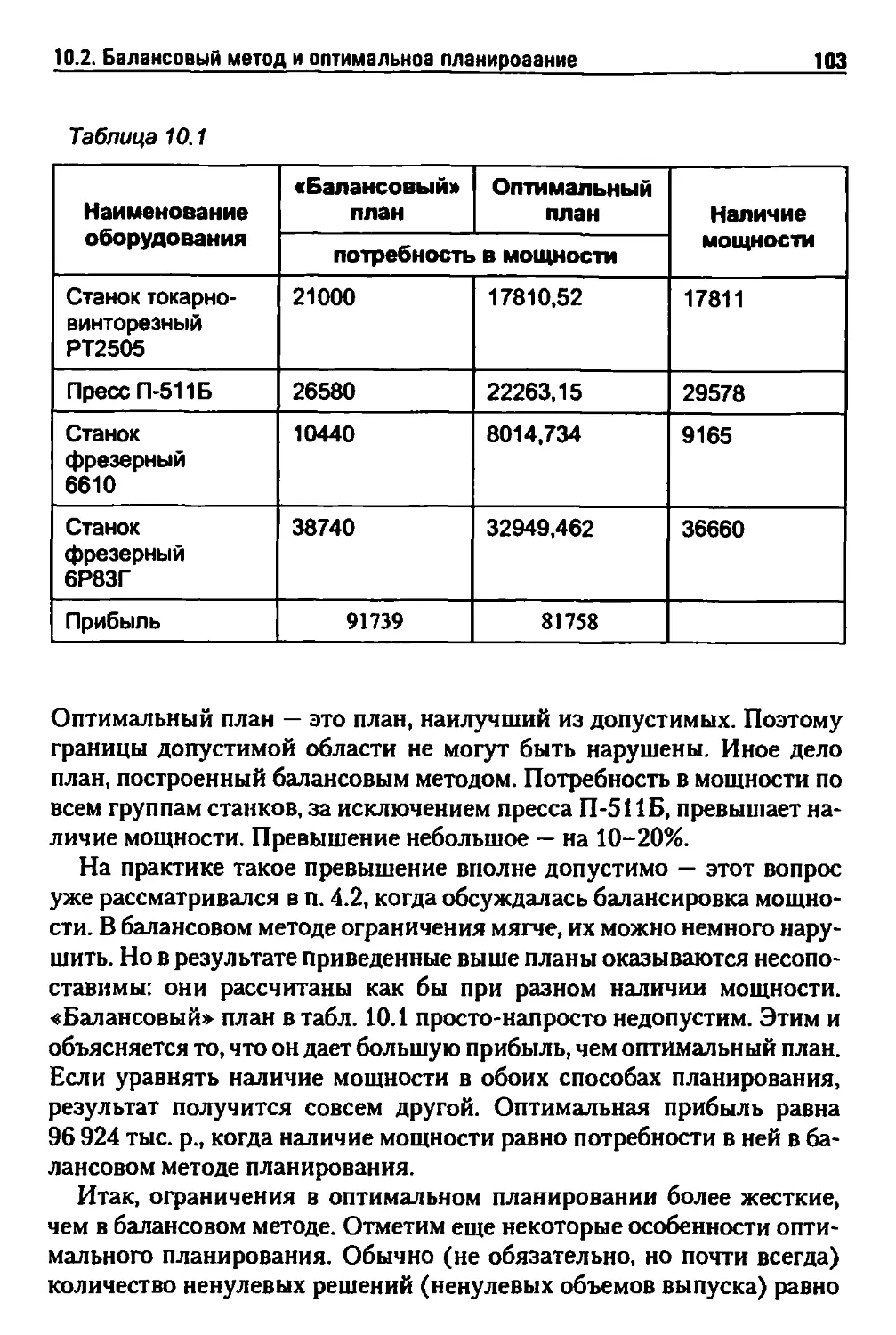

10.2. Балансовый метод и оптимальное планирование 102

10.3. Двойственная задача 104

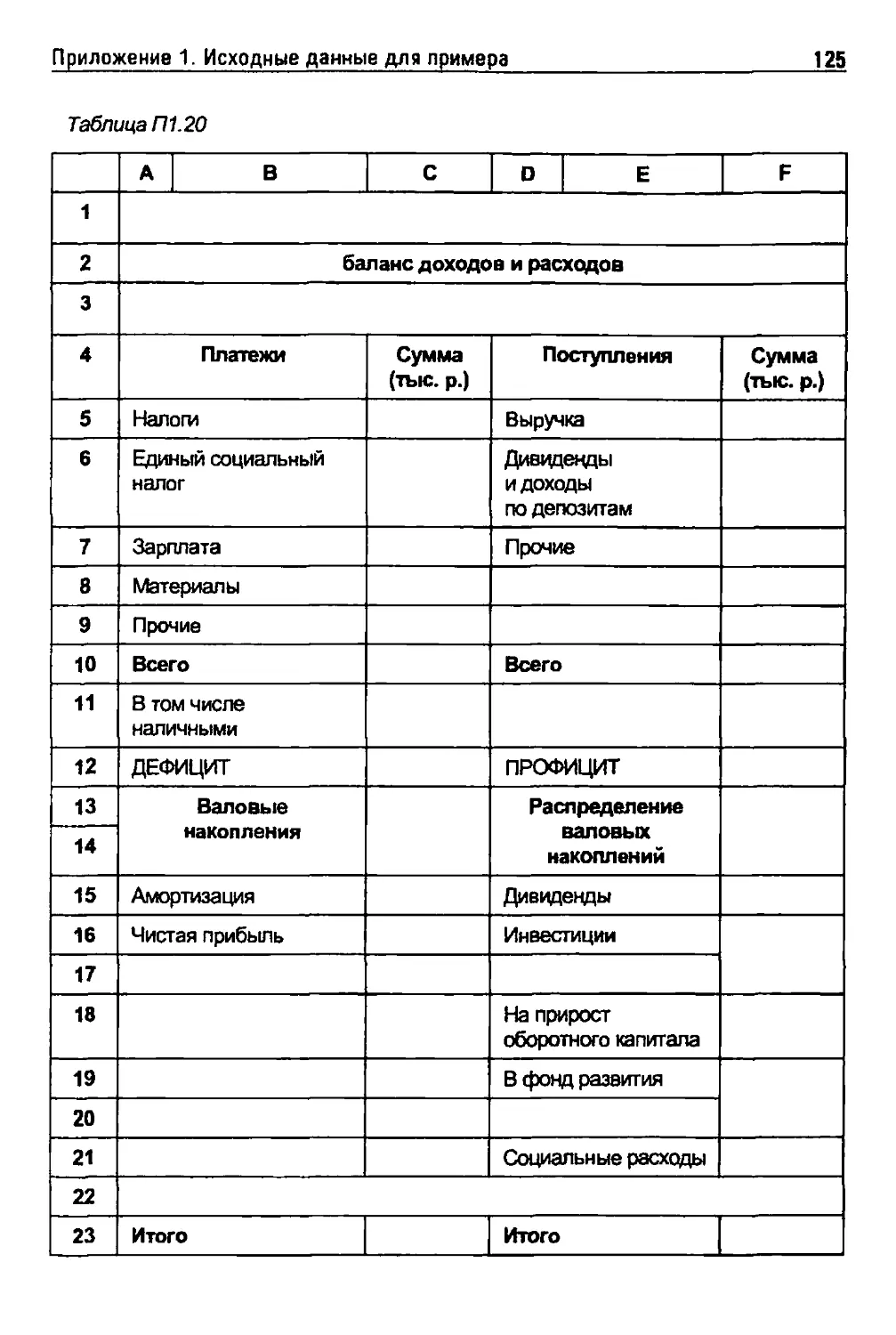

Приложение 1. ИСХОДНЫЕ ДАННЫЕ ДЛЯ ПРИМЕРА 111

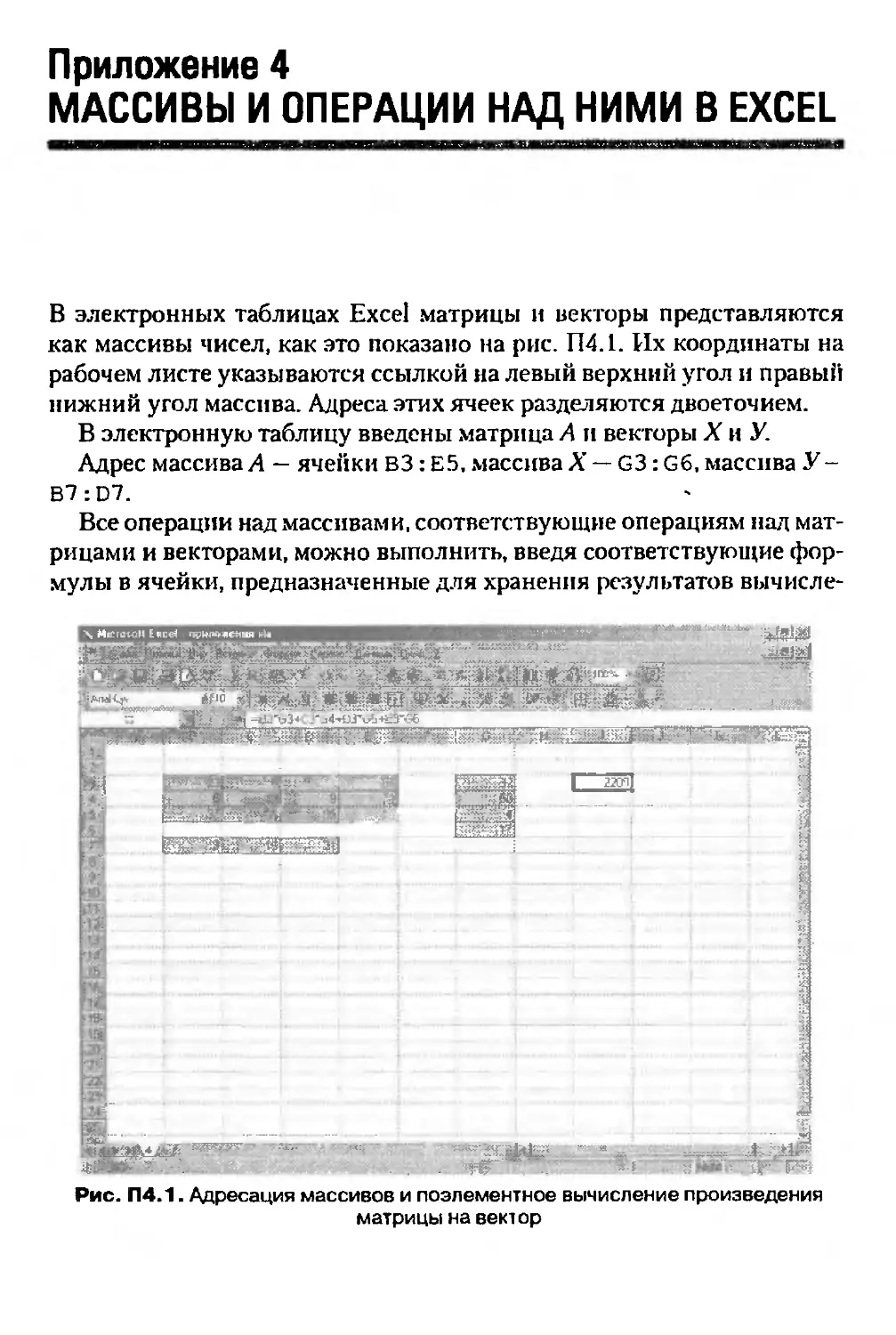

Приложение 2. БЫСТРЫЙ ВВОД ФОРМУЛ В EXCEL 127

Приложение 3. МАТРИЦЫ И ОПЕРАЦИИ НАД НИМИ 130

Приложение 4. МАССИВЫ И ОПЕРАЦИИ НАД НИМИ В EXCEL 136

Оглавление 5

Приложение 5. ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ 142

Приложение 6. РЕШЕНИЕ ЗАДАЧ ЛИНЕЙНОГО

ПРОГРАММИРОВАНИЯ В EXCEL 149

Литература 155

ПРЕДИСЛОВИЕ

Опыт показывает, что внедрение автоматизированных систем

управления требует больших затрат, которые окупаются в лучшем случае за

3-4 года. Для малых и небольших предприятий суммы, которые

называются профессиональными разработчиками систем электронной

обработки данных, просто неподъемны. В то же время потребность в

автоматизации управления предприятием существует. Причем эта

потребность наиболее актуальна именно для малых и небольших

предприятий, где численность плановиков и аналитиков очень

ограниченна либо они вообще отсутствуют.

Между тем имеется простое и удобное средство автоматизации

управленческих расчетов — электронные таблицы Excel. Малым и

средних размеров предприятиям не требуются большие и сложные

базы данных. Все данные могут быть расположены на листах в книгах

Excel. He требуются также«и программы, написанные на

алгоритмических языках высокого уровня. Все необходимые вычисления можно

выполнить, используя простые средства Excel, включая его функции

и надстройки.

Работа по автоматизации управленческих расчетов может быть

выполнена самостоятельно и, что немаловажно, постепенно. Это не

требует больших затрат. Обучение работе с системой происходит

автоматически — в процессе ее создания. Все, что для этого нужно, — это

освоить технику использования Excel в управленческих расчетах и

определить очередность автоматизации задач управления.

Традиционно на больших предприятиях в первую очередь

автоматизируются задачи учета — бухгалтерского, коммерческого и

производственного. Возможно, при разработке больших

автоматизированных систем управления предприятием так и нужно поступать. Но учет —

это только одна из четырех фаз управления: учет, анализ, прогноз,

планирование. Причем структурирующей всю систему фазой

является фаза планирования. Учитывать следует только те показатели, на

основе которых принимаются решения, т. е. составляются планы. То

же самое можно сказать и о прогнозировании

финансово-экономических показателей. Анализ — это прежде всего сравнение факта с пла-

Предисловие

7

ном, — планирование и здесь определяет круг показателей, которые

надо анализировать. Поэтому по крайней мере на малых и средних

предприятиях в первую очередь надо автоматизировать именно

плановые расчеты. Этому и посвящена предлагаемая книга.

В книге нет ни «принципов планирования*, ни тем более «законов

планирования» и тому подобных рассуждений. Автор считает

подобного рода разговоры совершенно бесполезными. Все эти «принципы»

и «законы» не позволяют строить конкретные алгоритмы плановых

расчетов. А нужны именно конкретные алгоритмы.

Книга состоит из основного текста и приложений. В основном

тексте изложены балансовый метод среднесрочного планирования и

оптимального планирования. Чтобы изложение не было абстрактным,

все задачи среднесрочного планирования рассмотрены на сквозном

примере. В приложениях содержатся минимально необходимые

математические сведения.

Предполагается, что читатель обладает элементарными

сведениями об Excel (запуск Excel, открытие книг Excel, ввод чисел и формул,

именование листов и книг и т. д.). Лучше всего читать книгу

одновременно с работой на компьютере.

Для выделения имен файлов, листов, команд меню и т. д.

используются различные шрифты. Для названий команд меню, кнопок

панелей инструментов, опций, заголовков стандартных диалоговых окон

применяется полужирный шрифт. Имена рабочих книг, листов,

адреса ячеек, функций и вводимые пользователем или вычисленные в

рабочих таблицах числа печатаются шрифтом Courier.

Гпяпя 1

ЗАДАЧИ СРЕДНЕСРОЧНОГО ПЛАНИРОВАНИЯ

НА ПРЕДПРИЯТИИ

1.1. Общая схема планирования

Продолжительность горизонта планирования определяется

технико-экономическими характеристиками предприятия и, в частности,

временем, в течение которого предприятие несет обязательства,

основанные на договорах либо на законодательных и иных

нормативных актах. Продолжительность горизонта среднесрочного

планирования целесообразно устанавливать равной одному году. Это

вызвано тем, что:

• каждое предприятие обязано сдавать в налоговую инспекцию

годовой баланс;

• в акционерных обществах обязательно проведение годового

собрания акционеров, на котором отчитывается руководство

акционерного общества по итогам работы за год и избирается

наблюдательный совет;

• практика ведения хозяйственных операций и обычай

предусматривают заключение многих договоров на год (аренда, договор

поставки и т. п.).

Существуют два основных метода построения среднесрочного

плана: балансовый и оптимального планирования. Между ними, как будет

показано в главе 10, нет противоречий, хотя результаты, полученные

этими методами, могут быть различны. Оптимальному планированию

посвящена глава 10. Здесь рассмотрен балансовый метод. Идея метода

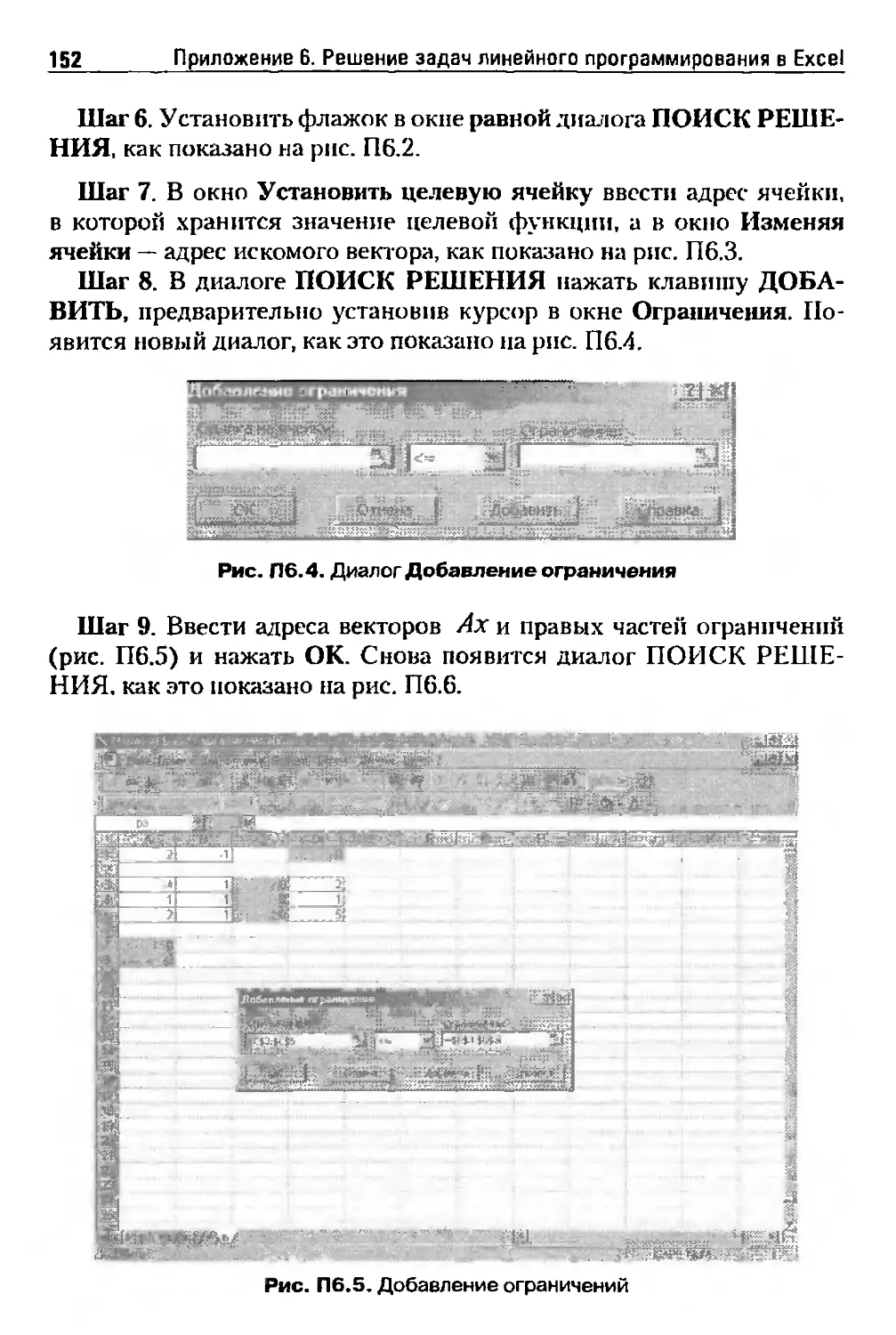

заключается в балансировке потребности в ресурсах с их наличием.

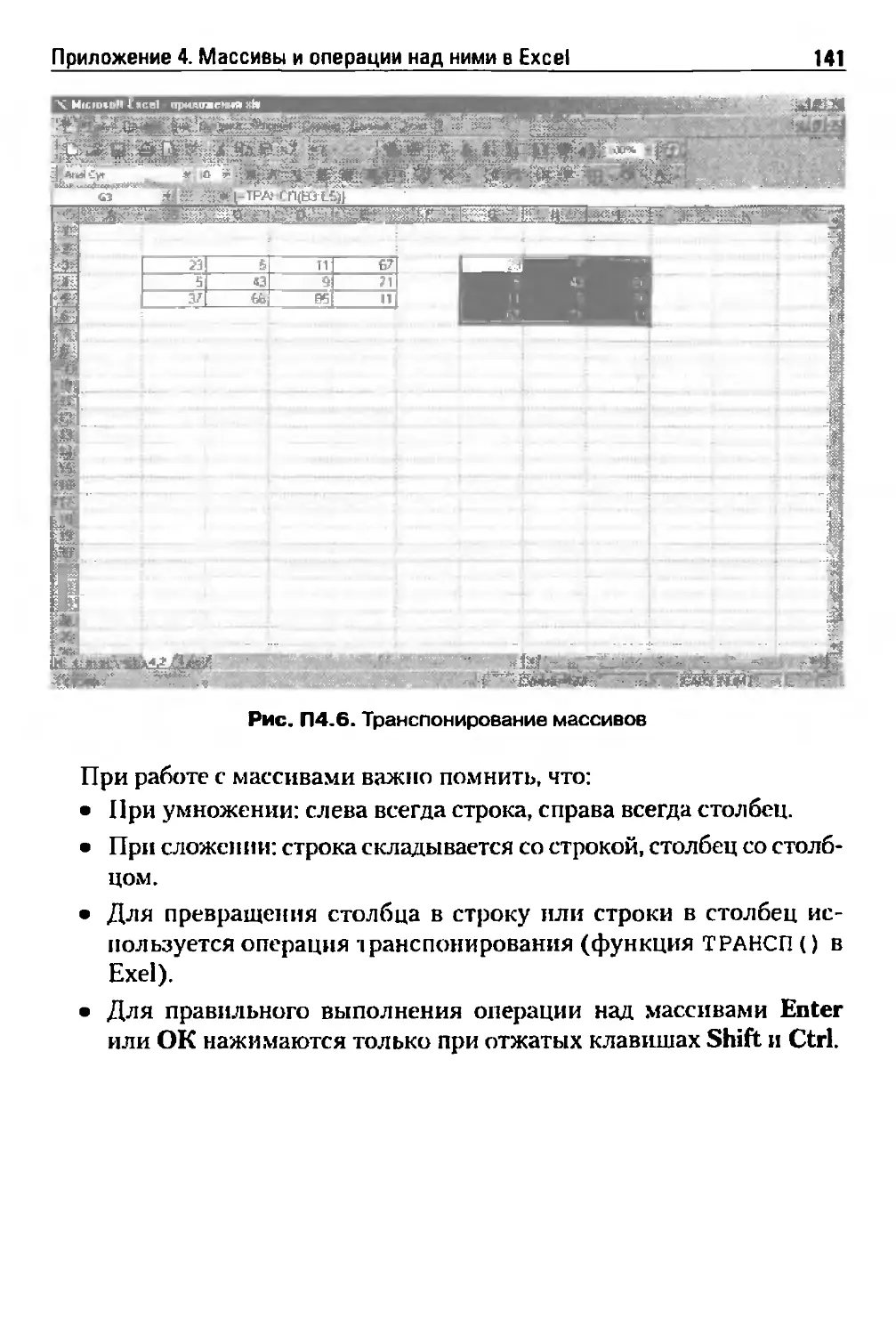

Расчетная схема метода приведена на рис. 1.1.

На этом рисунке использованы следующие обозначения:

прямоугольник — это блок вычислений, ромб — условный оператор, т. е. знак

вопроса.

1.1. Общая схема планирования

9

Рис. 1.1. Общая схема балансового метода планирования

Как видно из рисунка, планирование начинается с формирования

проекта плана производства и продаж. Это наименее

формализованная процедура. Далее идет расчет потребности в ресурсах (мощность,

материалы, численность, фонд зарплаты, прочие расходы) и

сравнение потребности с наличием. Балансировка плана заключается в

изменении потребности или (если это возможно) наличия ресурсов.

10 Глава 1. Задачи среднесрочного планирования на предприятии

На рисунке, разумеется, не приведены все возможные способы таких

изменений — недостаточно места. Необходимые пояснения даны »

соответствующих главах книги. На схеме показан только один

способ балансировки - коррекция плана производства и продаж.

Балансировка проводится только по двум видам ресурсов: мощность и

оборотный капитал. Балансировать потребность в материалах с их

наличием на момент планирования (на начало года) бессмысленно,

так как запас материалов на момент планирования (на начало года)

совершенно не должен покрывать годовую потребность в

материалах. В рыночной экономике практически любое количество

практически любых материалов всегда можно купить. Поэтому проблема

заключается в балансировке оборотного капитала, которая

предусмотрена предлагаемой схемой. По аналогичным причинам не

балансируется потребность в трудовых ресурсах. Впрочем,

пользователь всегда может увеличить список балансируемых ресурсов по

своему усмотрению. После того как потребности в ресурсах

сбалансированы с их наличием, рассчитываются фннансово-эконо-

мические показатели плана — прибыль, рентабельность, баланс

доходов и расходов. Построенный сбалансированный план передается

на утверждение руководству.

В оптимальном планировании нет необходимости в формировании

начального варианта плана. Сразу сроится оптимальный в некотором

смысле план с учетом ограничений на использование ресурсов. В

главе 10 будет показано, что принципиального противоречия между

балансовым методом и оптимальным планированием нет. Здесь важно

отметить, что оптимальный план можно использовать как начальный

вариант плана в балансовом методе.

1.2. Пример

В качестве примера использовано несложное производство автоматов

для продажи газированной воды. Чтобы пример не был слишком

громоздким и не отвлекал читателя от его основной задачи — построения

системы плановых расчетов его собственного производства,

несложное само по себе предприятие еще более упрощено: в номенклатуре

продукции оставлены всего два вида автоматов: АК-3 и AT-1000. При

этом для сохранения значений финансово-экономических

показателей увеличены объемы их производства. Нормы времени, нормы

расхода материалов, цены и т. п. обычно являются коммерческой тайной,

1.3. Организация данных

11

поэтому численные значения норм, нормативов и других показателей

несколько условны. Все это сделано для того, чтобы пример был

максимально простым и наглядным.

На предприятии работают 112 человек (формально это

предприятие не является малым). Из них 20 человек — инженерно-технический

персонал и служащие (ИТР), включая директора предприятия. Из

рабочих — 16 повременщиков и 76 сдельщиков, занятых в основном

производстве.

Все эти люди располагаются в двух небольших зданиях (корпус 1

и корпус 2), которые являются собственностью предприятия и

находятся на его балансе. Кроме зданий в состав основных

производственных фондов (ОПФ) предприятия входят: оборудование

(станки токарно-винторезные РТ2505, пресс П-511Б, станки

фрезерные 6610, станки фрезерные 6Р83Г) и прочие фонды (автокары,

автомобиль и т. д.).

Предприятие закупает материалы и комплектующие: лист

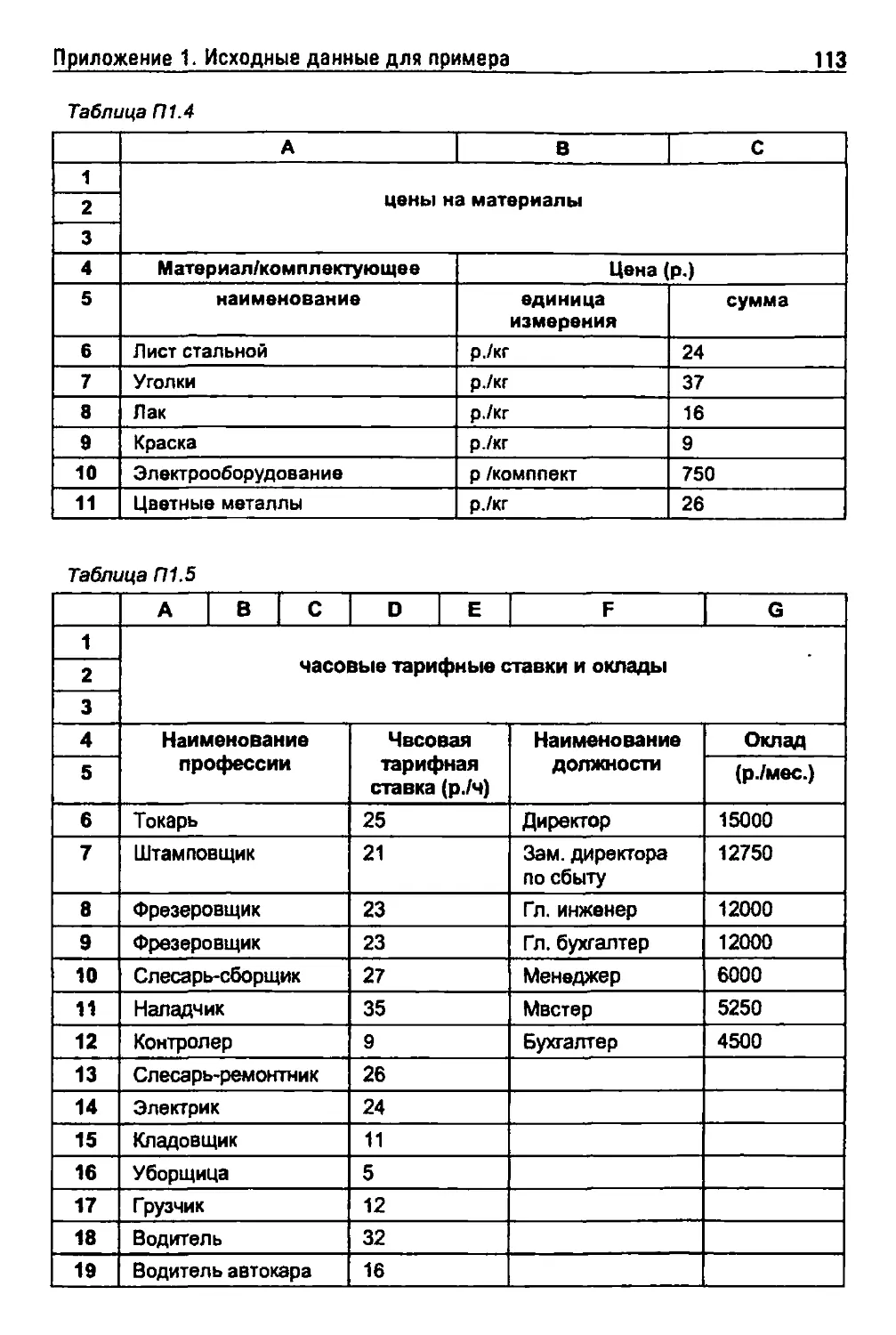

стальной, уголки, цветные металлы, электрооборудование, краску, лак.

Готовые изделия продаются в розницу самим предприятием.

Численные значения показателей, цен, норм и нормативов

приведены в приложении 1.

1.3. Организация данных

Проектирование и построение системы информационного

обеспечения автоматизации управления предприятием — в общем случае

очень сложная работа. В больших автоматизированных системах

используются базы данных. Это значит, в частности, что данные

запоминаются таким образом, что они не зависят от программ, которые эти

данные используют. Для этого создаются специальные программы

управления базами данных. Все это усложняет разработку

автоматизированных систем управления, увеличивает трудоемкость

разработки и, следовательно, ведет к росту стоимости разработки.

Стандартные системы могут быть дешевы, но, как уже отмечалось,

для их внедрения нужна помощь специалистов, а за эту помощь надо

платить. Таким образом, выигрыш от использования стандартных

систем для малого или небольшого предприятия может оказаться

весьма проблематичным.

К счастью, при постепенной автоматизации управления

средствами Excel — «стратегия салями» — необходимость в создании сложных

12

Глава 1. Задачи среднесрочного планирования на предприятии

баз данных отсутствует. Все данные, необходимые для автоматизации

плановых расчетов на малом или небольшом предприятии

размещаются в книгах Excel. Организовать данные можно по-разному. Все

данные в принципе можно разместить в одной книге Excel. С другой

стороны, для каждой группы однородных данных можно открыть

свою книгу. Разница во времени работы программ будет

незначительна. Здесь самое главное — удобство пользователя, т. е. плановика.

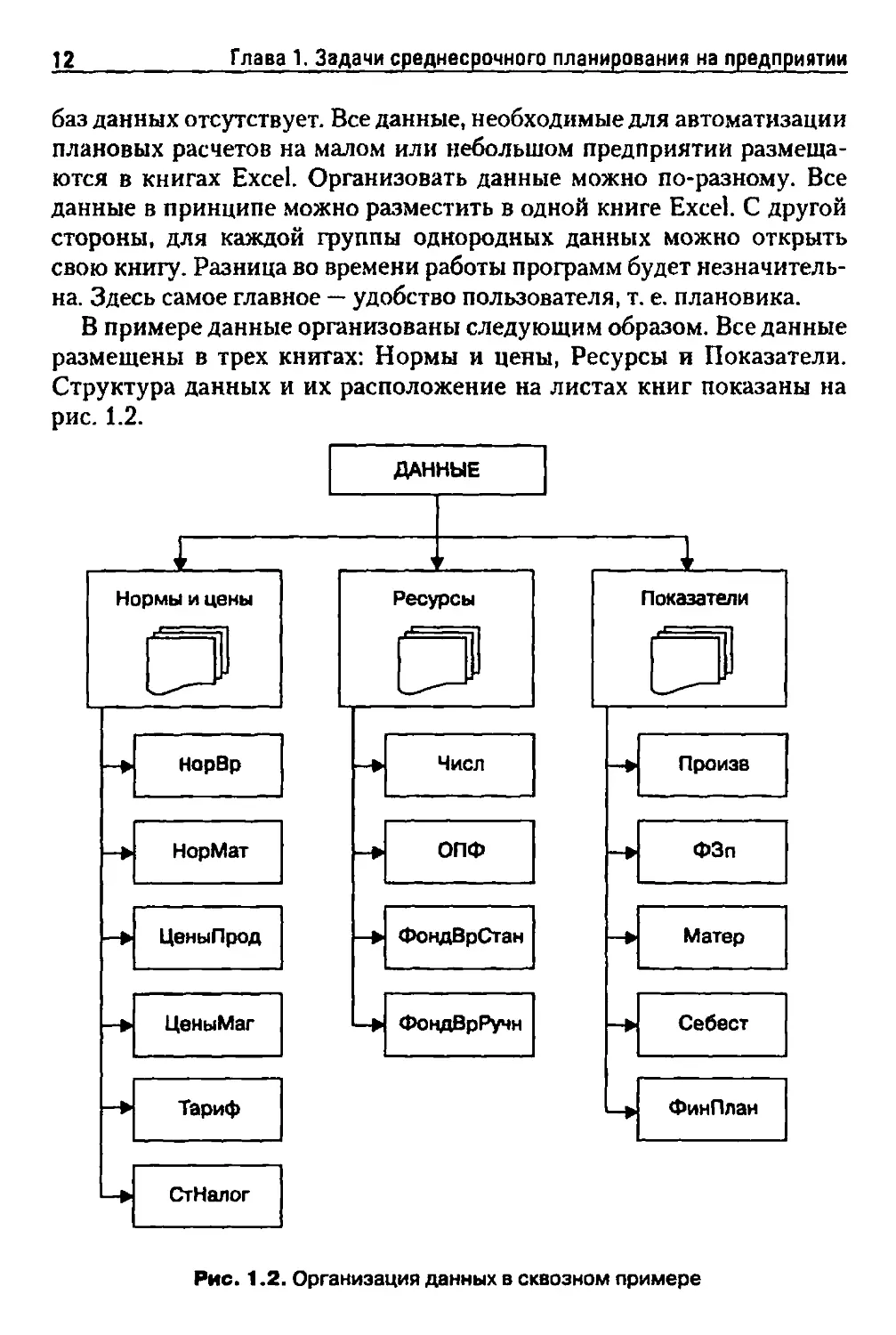

В примере данные организованы следующим образом. Все данные

размещены в трех книгах: Нормы и цены, Ресурсы и Показатели.

Структура данных и их расположение на листах книг показаны на

рис. 1.2.

Рис. 1.2. Организация данных в сквозном примере

1.3. Организация данных

13

В табл. 1.1 показано содержание листов, занятых данными примера.

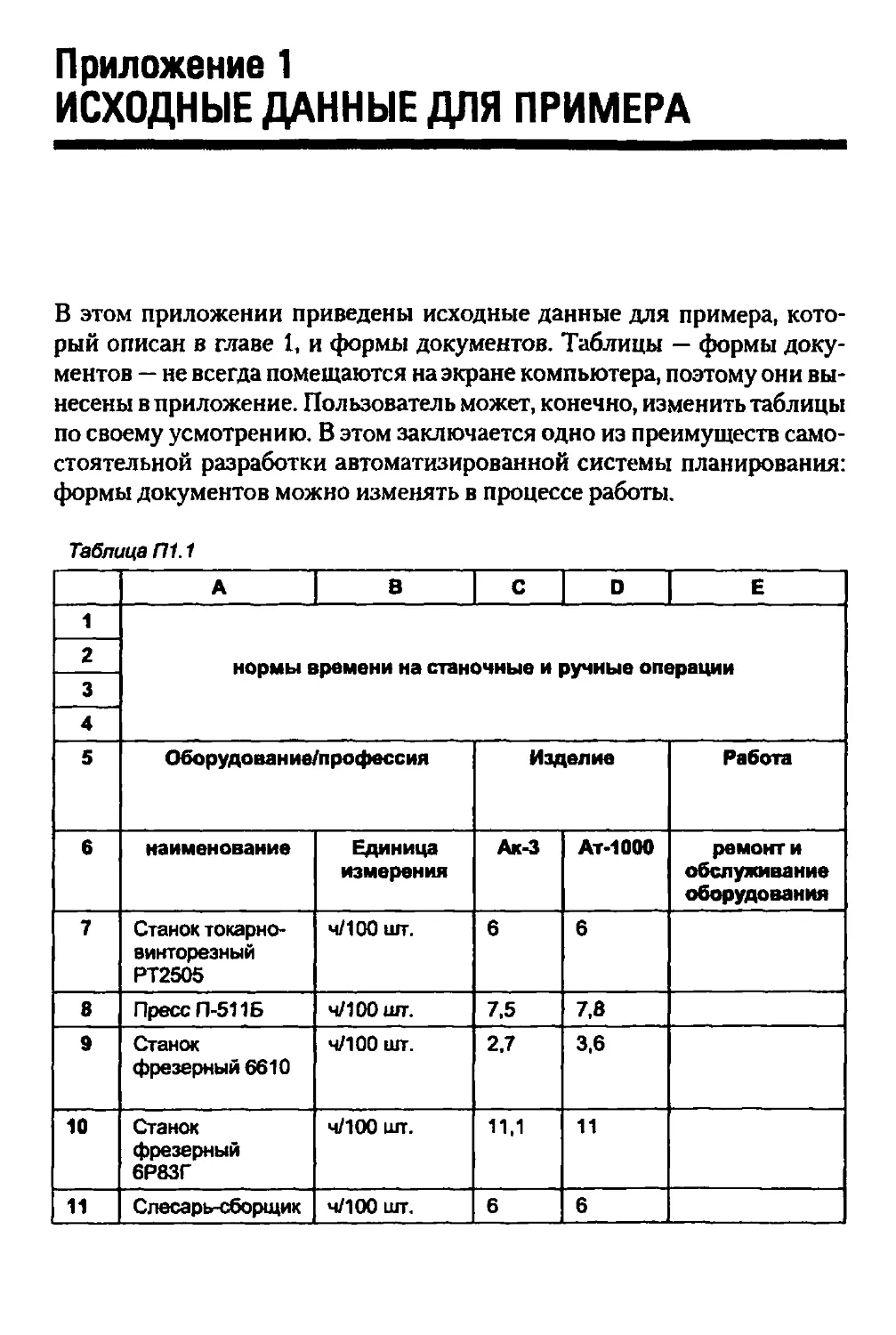

Таблица 1.1

Книга

Нормы и цены

Ресурсы

Показатели

Лист

НорВр

НорМат

ЦеныПрод

ЦеныМат

Тариф

СтНалог

Числ

ОПФ

ФондВрСтан

ФондВрРучн

Произв

ФЗп

Матер

Себест

ФинПлан

Содержание

Нормы времени на станочные

и ручные операции

Нормы расхода материалов

Цены на продукцию

Цены материалов и комплектующих

Часовые тарифные ставки и оклады

Ставки налогов

Численность — план по труду

Стоимость и амортизация ОПФ,

ремонтосложность ОПФ

Плановый фонд времени работы

оборудования

Плановый фонд времени рабочих

на ручных операциях

Объем выпуска, основные

показатели, потребность в мощности

Фонд зарплаты

Потребность в материалах

Себестоимость

Финансовый план

Разумеется, пользователь может организовать данные иначе.

Глэвэ 2

ПРЕДПЛАНОВЫЕ РАСЧЕТЫ

2.1. Построение начального варианта

плана производства

Формальной процедуры построения начального варианта плана

производства не существует. Производство должно зависеть от спроса. Это

аксиома рыночной экономики. Проблема в том, как установить

величину спроса. Существуют методы построения кривой спроса:

зависимости совокупного спроса от цен. Это довольно трудоемкая и

дорогостоящая процедура, причем кривая спроса, даже будучи построенной,

практически ничего не дает малому или небольшому предприятию.

Мощности и финансовые возможности малого или небольшого

предприятия просто не позволяют ему рассчитывать на значительную долю

рынка. Максимум, на что может рассчитывать такое предприятие, — это

на несколько процентов совокупного спроса. Знание величины

совокупного спроса поэтому ничего не дает для построения плана

производства. Определяющей план величиной является не совокупный спрос,

а спрос на продукцию данного, конкретного предприятия.

Принятие решения об объеме производства — это принятие

рискованного решения. Риск несколько уменьшается, если предприятие

работает не «про запас», а «на заказ». И в том и в другом случае полезен

прогноз объема продаж. Чаще всего этот прогноз делается по

временному ряду продаж за несколько последних предплановых периодов.

Прогноз этот возможен только для уже работающего предприятия —

вновь созданное предприятие просто не имеет истории продаж,

необходимой для прогноза. Теоретически можно построить модель —

зависимость объема продаж от ряда управляемых факторов. Такого рода

модель, несомненно, желательна, особенно в случае вновь созданного

предприятия. Однако малое предприятие обычно не располагает

информацией, нужной для построения факторной модели. Поэтому

остаются временные ряды. Алгоритмы прогнозирования по времен-

2.2, Прогноз объема продаж ijj

ным рядам довольно хорошо разработаны. Но всегда следует иметь в

виду, что на реальную величину спроса влияет множество

неконтролируемых или слабо контролируемых факторов, таких как сервис,

послепродажное обслуживание, мода, предрассудки и предубеждения

потребителей и т. п.

При создании нового предприятия риск неустраним. Практически

все, что можно здесь сделать, — это рассчитать критический объем

выпуска или критический объем выручки. Необходимо, конечно,

ориентироваться на аналогичную продукцию, позиционировать свой товар,

т. е. выделиться в сознании потребителя из общей массы продавцов.

Но все это не связано с вычислениями. Главное, на что должен

надеяться руководитель предприятия при разработке плана продаж, — это

на свою интуицию и удачу.

При планировании объема производства надо учитывать запас

готовой продукции на начало и конец планово-учетного периода. Объем

производства определяется из балансового соотношения:

продажи. = г" + х - г*.,

откуда получаем:

х. = продажи. + г*. - г".,

где j — наименование (шифр) продукции;

х. — плановый объем выпуска продукции наименования j;

г"., г*. — запасы готовой нереализованной продукции на начало и

конец планового периода соответственно.

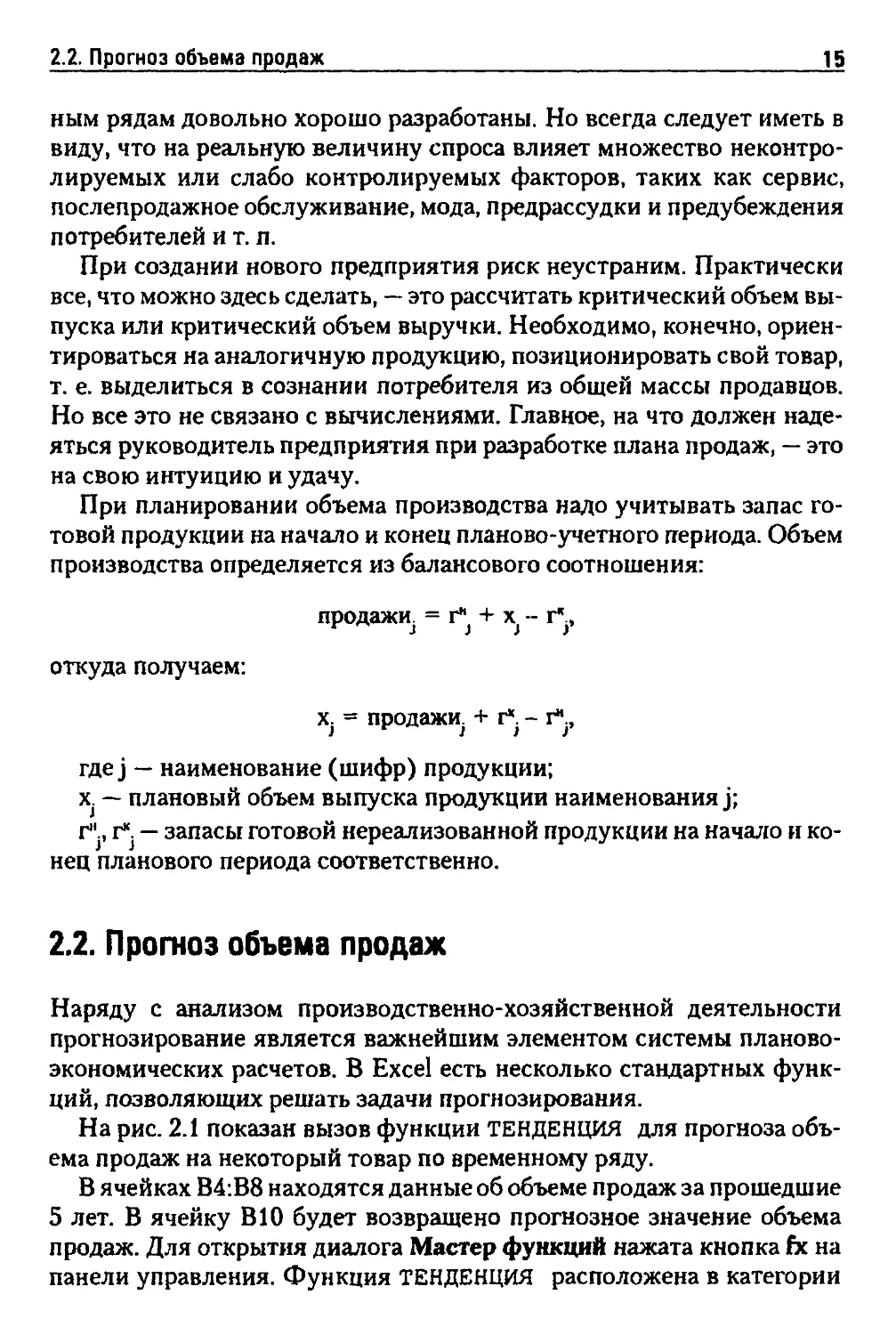

2.2. Прогноз объема продаж

Наряду с анализом производственно-хозяйственной деятельности

прогнозирование является важнейшим элементом системы планово-

экономических расчетов. В Excel есть несколько стандартных

функций, позволяющих решать задачи прогнозирования.

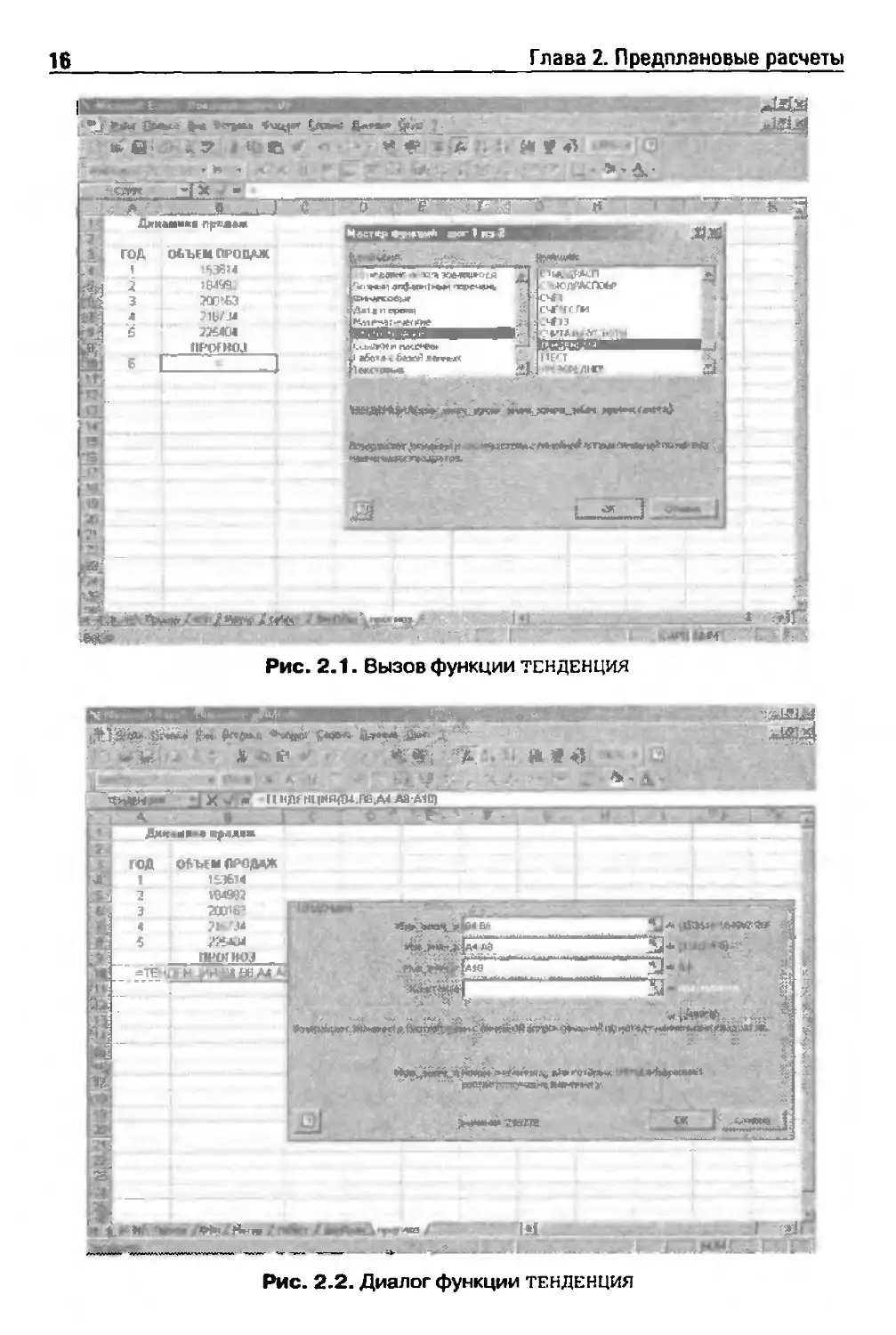

На рис. 2.1 показан вызов функции ТЕНДЕНЦИЯ для прогноза

объема продаж на некоторый товар по временному ряду.

В ячейках В4:В8 находятся данные об объеме продаж за прошедшие

5 лет. В ячейку В10 будет возвращено прогнозное значение объема

продаж. Для открытия диалога Мастер функций нажата кнопка гх на

панели управления. Функция ТЕНДЕНЦИЯ расположена в категории

16

Глава 2. Предплановые расчеты

Рис. 2.1. Вызов функции тенденция

Рис. 2.2. Диалог функции тенденция

2.2. Прогноз объема продаж

17

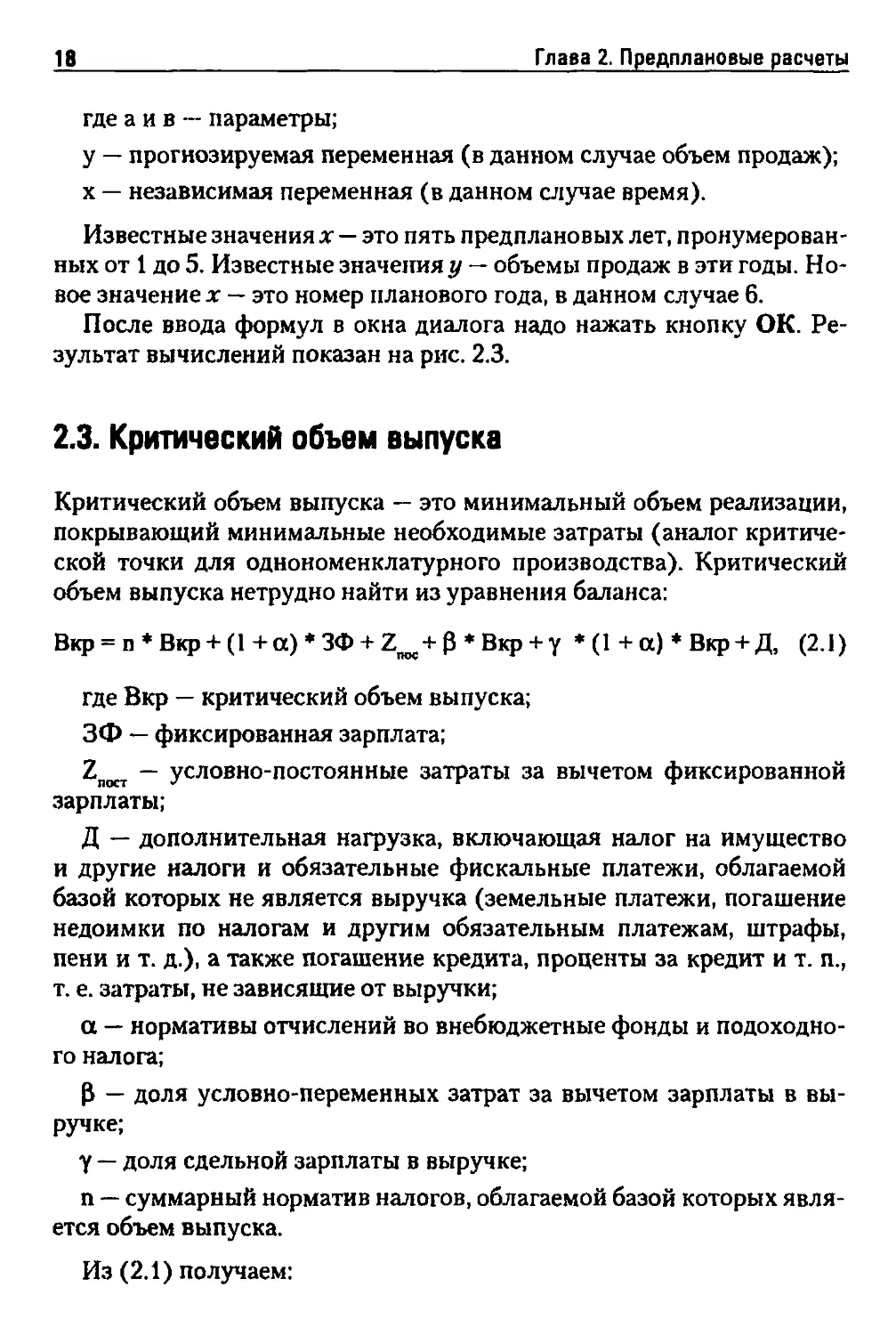

Таблица 2.1

Окно диалога функции ТЕНДЕНЦИЯ

Изв_знач_У

Изв_знач_Х

Нов_знач_Х

Константа

Формула

В4:В8

А4.А8

А10

Заполнять не надо

Статистические (левое окно диалога). Для того чтобы вызвать

функцию ТЕНДЕНЦИЯ, надо щелкнуть мышью (левая кнопка) по

названию функции в правом окне и нажать кнопку ОК.

Диалог функции ТЕНДЕНЦИЯ показан па рис. 2.2.

Заполнение диалога функции ТЕНДЕНЦИЯ показано в табл. 2.1.

Функция ТЕНДЕНЦИЯ строит прогноз на основе модели:

у = а х х + в,

Рис. 2.3. Прогноз объема продаж

18 Глава 2. Предплановые расчеты

где а и в — параметры;

у — прогнозируемая переменная (в данном случае объем продаж);

х — независимая переменная (в данном случае время).

Известные значения х — это пять предплановых лет,

пронумерованных от 1 до 5. Известные значения у — объемы продаж в эти годы.

Новое значение х — это номер планового года, в данном случае 6.

После ввода формул в окна диалога надо нажать кнопку ОК.

Результат вычислений показан на рис. 2.3.

2.3. Критический объем выпуска

Критический объем выпуска — это минимальный объем реализации,

покрывающий минимальные необходимые затраты (аналог

критической точки для однономенклатурного производства). Критический

объем выпуска нетрудно найти из уравнения баланса:

Вкр = п*Вкр + (1+ос)*ЗФ + 2пос+0*Вкр + у * (1 +ос) * Вкр + Д, (2.1)

где Вкр — критический объем выпуска;

ЗФ — фиксированная зарплата;

Znocr — условно-постоянные затраты за вычетом фиксированной

зарплаты;

Д — дополнительная нагрузка, включающая налог на имущество

и другие налоги и обязательные фискальные платежи, облагаемой

базой которых не является выручка (земельные платежи, погашение

недоимки по налогам и другим обязательным платежам, штрафы,

пени и т. д.), а также погашение кредита, проценты за кредит и т. п.,

т. е. затраты, не зависящие от выручки;

а — нормативы отчислений во внебюджетные фонды и

подоходного налога;

Р — доля условно-переменных затрат за вычетом зарплаты в

выручке;

Y — доля сдельной зарплаты в выручке;

п — суммарный норматив налогов, облагаемой базой которых

является объем выпуска.

Из (2.1) получаем:

2.3. Критический объем выпуска

19

Вкр=1-п-Р-'у*0 + а)[(1+аГЗФ + 2-+Д]' <2-2>

или

в^м^о+оО'ЗФ+г^+д], (2.3)

где МН1Ц| = ——-—— — налоговый мультипликатор.

1-п-р-у*(1 + сх)

Нетрудно видеть, что

Ч™ = £vj' (2.4)

mev. = vjh v=P +y*(l +a).

На практике вычисление потребности в выручке для покрытия

минимально необходимых затрат если и производится, то не по

элементарной формуле (2.2), а «методом» перебора. В лучшем случае

последовательно вычисляются две-три первых суммы ряда (2.4):

т. е. выручка приравнивается сумме минимальных обязательных

платежей (v0= 1), при этом оказывается, что выручки не хватает на

уплату налогов. На следующем шаге определяется выручка на

покрытие дефицита (v, = v), но поскольку не учтены налоги на эту

дополнительную выручку, к полученной сумме прибавляется новый

член, покрывающий новый дефицит (v2= v2) и т. д. В принципе, если

v< 1, процесс сходится, однако проще использовать аналитическое

выражение (2.2).

Поскольку должно быть М)|ал > 0, получаем неравенство,

определяющее границы района выживания предприятия:

p + Y*(l + a)<l-n. (2.5)

Параметры п и а устанавливаются государственными органами,

и предприятие на них не влияет. Величины параметров {J и у зависят

в основном от материале- и энергоемкости и от трудоемкости

продукции соответственно. Полностью контролируемыми они не

являются в том смысле, что придать им любые желательные значения

нельзя, но технические, кадровые и снабженческие службы

оказывают влияние на величины этих параметров. Поэтому анализ

положения текущих значений параметров Р и у по отношению к району вы-

20

Глава 2. Предплановые расчеты

живания помогает ставить перед техническими, кадровыми и

снабженческими службами конкретные и вытекающие из фактически

сложившейся ситуации задачи. Полезно также отслеживать

динамику этих параметров.

Район выживания предприятия показан на рис. 2.4.

Рис. 2.4. Район выживания предприятия (заштрихованная область)

Все расчеты, необходимые для вычисления критического объема

выпуска, нетрудно выполнить в Excel. Основной проблемой при этом

являются не столько вычисления, сколько исходные данные.

Коэффициенты р и у могут быть определены из статистики за прошлый

период. Вполне достаточно использовать данные за четыре предплановых

квартала. Более длинные временные ряды вряд ли повысят точность и

надежность расчетов, поскольку нет оснований считать более

длинные временные ряды статистически устойчивыми. Большая точность

в предплановых расчетах не только недостижима — она не нужна.

Коэффициент а, как уже отмечалось, задается правительством, и

никаких трудностей с его определением нет. Денежные суммы —

фиксированная зарплата, условно-постоянные затраты за вычетом

фиксированной зарплаты и дополнительная нагрузка — это как раз те

величины, размер которых надо спланировать. Плановик должен

варьировать значения этих величин и выбрать наиболее подходящий

вариант. На рис. 2.5 показана таблица Excel с расчетом критического

объема выпуска.

2.3. Критический объем выпуска

21

Рис. 2.5. Расчет критического объема выпуска

В ячейку С12 введена формула:

= (С5*(1+С8)+Сб+С7)/(1-С11-С9-С10* (1+С8))

В остальные ячейки введены исходные данные.

Глэвз3

ПЛАНИРОВАНИЕ НАЛИЧИЯ МОЩНОСТИ

3.1. Расчет действительного фонда времени

работы оборудования

Расчеты наличия производственных и финансовых ресурсов

необходимы для обоснования плана производства и реализации продукции.

При проведении этих расчетов учитываются основные виды ресурсов:

оборудование, персонал, материалы (включая инструмент и

оснастку), ликвидные активы (денежные средства и быстрореализуемые

ценные бумаги).

Действительный (плановый) фонд времени работы оборудования —

показатель объёма такого производственного ресурса, как

оборудование. Расчет действительного фонда времени работы оборудования

состоит из нескольких этапов:

1. Группировка оборудования.

2. Расчет действительного фонда времени работы станка в каждой

группе.

3. Расчет суммарного действительного фонда времени работы

оборудования по каждой группе.

4. Корректировка расчетов с учетом коэффициентов сменности,

выполнения норм и использования оборудования.

Группировка оборудования не требуется на небольшом

предприятии с небольшим количеством станков. В общем случае фуппировка

оборудования зависит от специализации производственных

участков. Различают технологическую и предметную специализацию.

В случае технологической специализации в одну группу

объединяются однотипные взаимозаменяемые станки (например токарная,

фрезерная, шлифовальная группы и т. д.). При этом надо учитывать,

3.1. Расчет действительного фонда времени работы оборудования 23

Рис. 3.1. Расчет действительного фонда времени работы оборудования

что вследствие различной квалификации рабочих или недостатка

оснастки и приспособлений технически взаимозаменяемое

оборудование может оказаться фактически невзаимозаменяемым. В случае

предметной специализации станки одной и той же марки,

расположенные на одном участке, могут принадлежать разным группам, так

как за ними закреплены разные ДСЕ (детали, сборочные единицы).

В целях объемного среднесрочного планирования можно

использовать группировку, основанную на принадлежности оборудования

участкам. На малых предприятиях в группу можно включать

однотипное оборудование с одинаковыми разрядами работающих на нем

рабочих.

Оценкой объема основных производственных фондов для целей

среднесрочного планирования служит фонд времени работы

оборудования, измеряемый обычно в станко-ч. Различают следующие

фонды времени рабогы оборудования: календарный, номинальный

(режимный), действительный (эффективный), плановый и

фактический.

24

Глава 3- Планирование наличия мощности

Календарный фонд времени работы единицы оборудования равен

числу календарных дней в плановом периоде. Номинальный фонд

времени работы единицы оборудования — это календарный фонд

времени за вычетом выходных и праздничных дней. Действительный

фонд времени в станко-днях равен номинальному за вычетом времени

на ремонт оборудования. Действительный фонд времени в станко-ч

равен произведению действительного фонда времени в станко-днях на

продолжительность смены в часах (средняя на плановый период).

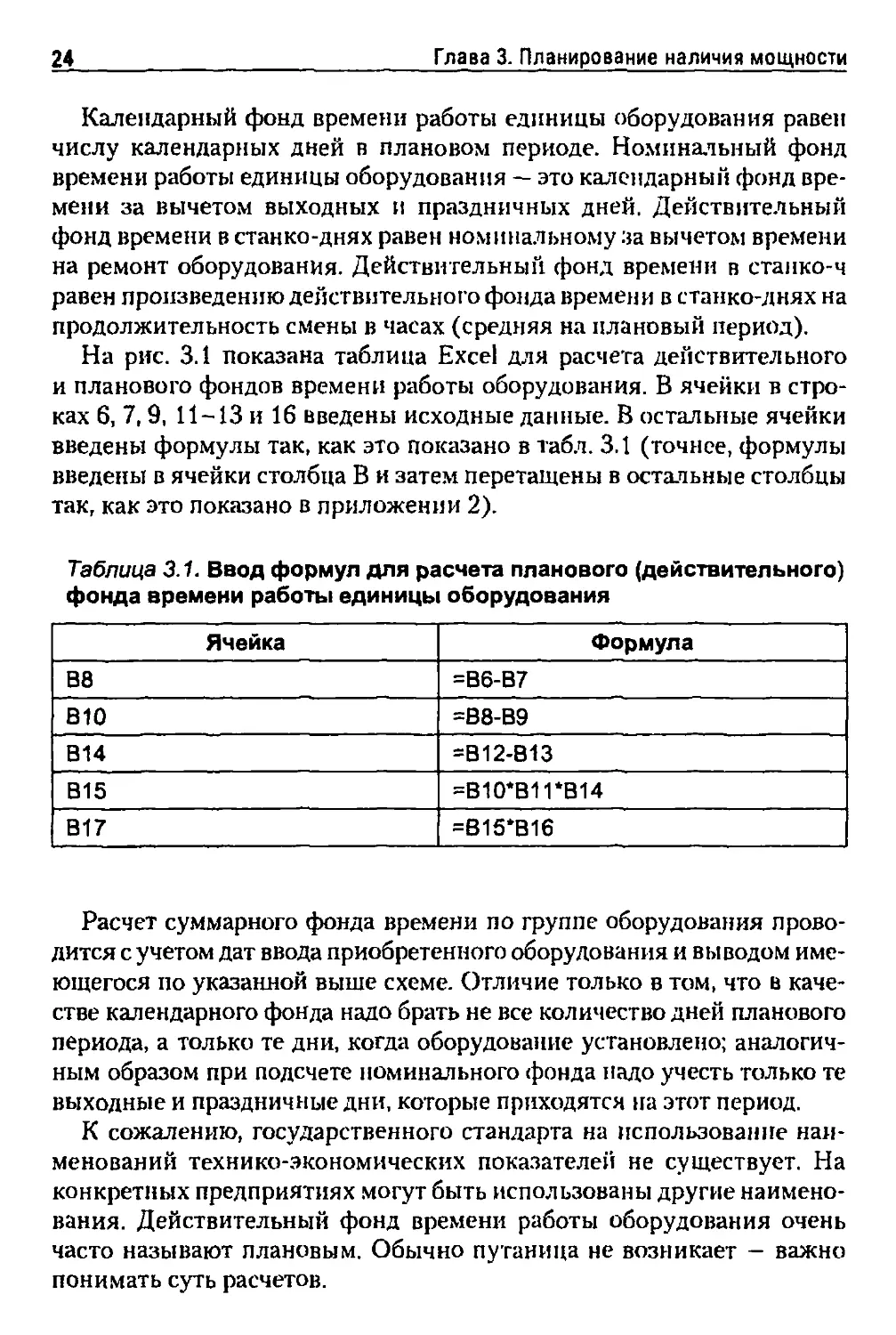

На рис. 3.1 показана таблица Excel для расчета действительного

и планового фондов времени работы оборудования. В ячейки в

строках 6, 7, 9, 11-13 и 16 введены исходные данные. В остальные ячейки

введены формулы так, как это показано в табл. 3.1 (точнее, формулы

введены в ячейки столбца В и затем перетащены в остальные столбцы

так, как это показано в приложении 2).

Таблица 3.1. Ввод формул для расчета планового (действительного)

фонда времени работы единицы оборудования

Ячейка

В8

В10

В14

В15

В17

Формула

=В6-В7

=В8-В9

=В12-В13

=В10*В11*В14

=В15*В16

Расчет суммарного фонда времени по группе оборудования

проводится с учетом дат ввода приобретенного оборудования и выводом

имеющегося по указанной выше схеме. Отличие только в том, что в

качестве календарного фонда надо брать не все количество дней планового

периода, а только те дни, когда оборудование установлено;

аналогичным образом при подсчете номинального фонда надо учесть только те

выходные и праздничные дни, которые приходятся на этот период.

К сожалению, государственного стандарта на использование

наименований технико-экономических показателей не существует. На

конкретных предприятиях могут быть использованы другие

наименования. Действительный фонд времени работы оборудования очень

часто называют плановым. Обычно путаница не возникает - важно

понимать суть расчетов.

3.1. Расчет действительного фонда времени работы оборудования 25

Поскольку в Excel результаты расчетов автоматически пересчиты-

ваются при изменении исходных данных, это позволяет просто и

быстро оценивать эффект различных организационно-технических

мероприятий. В данном случае эффект выражается в увеличении

планового фонда времени работы оборудования. К такому увеличению

может привести:

• увеличение коэффициента сменности;

• сокращение времени на ремонт оборудования;

• другие мероприятия.

Таблица для расчета планового (действительного) фонда времени

работы оборудования занимает по крайней мере 17 строк. Поместить

их на одном экране не всегда удается (при масштабе более 70%) —

слишком мелкий текст. Поэтому в табл. 3.2 приведены все строки,

в которых проведен расчет.

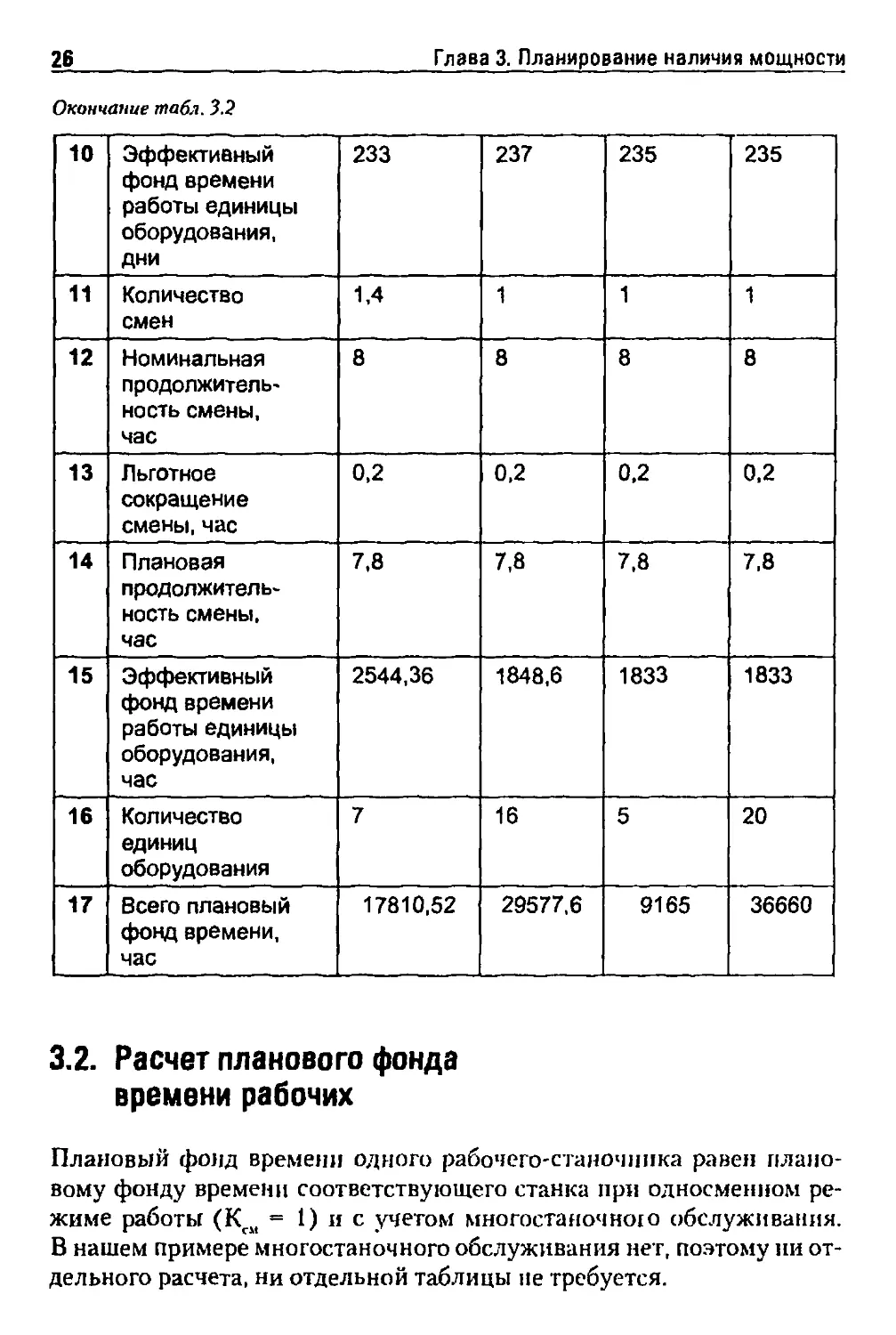

Таблица 3.2. Расчет планового (действительного)

фонда времени работы оборудования

1

2

3

4

5

6

7

8

9

А

В

С

D

Е

расчет планового фонда времени работы оборудования

Наименование

статей

Календарный

фонд

Выходные

и праздники

Номинальный

фонд рабочего

времени, день

Капитальный

и

профилактический ремонт

Наименование оборудования

станок

токарно-

винторез-

ный РТ2505

365

109

256

23

пресс

П-511Б

365

109

256

19

станок

фрезер

ный

6610

365

109

256

21

станок

зерный

6Р83Г

365

109

256

21

26

Глава 3. Планирование наличия мощности

Окончание табл. 3.2

10

11

12

13

14

15

16

17

Эффективный

фонд времени

работы единицы

оборудования,

дни

Количество

смен

Номинальная

продолжительность смены,

час

Льготное

сокращение

смены, час

Плановая

продолжительность смены,

час

Эффективный

фонд времени

работы единицы

оборудования,

час

Количество

единиц

оборудования

Всего плановый

фонд времени,

час

233

1,4

8

0,2

7,8

2544,36

7

17810,52

237

1

8

0.2

7,8

1848,6

16

29577,6

235

1

8

0,2

7.8

1833

5

9165

235

1

8

0.2

7,8

1833

20

36660

3.2. Расчет планового фонда

времени рабочих

Плановый фонд времени одного рабочего-станочннка равен

плановому фонду времени соответствующего станка при односменном

режиме работы (Ксм = 1) и с учетом многостаночного обслуживания.

В нашем примере многостаночного обслуживания нет, поэтому ни

отдельного расчета, ни отдельной таблицы не требуется.

3.2. Расчет планового фонда времени рабочих 27

Расчет планового фонда времени рабочего (иногда этот расчет

называют балансом рабочего времени) может проводиться для

среднесписочного рабочего или для среднего рабочего данной профессии.

Для построения сбалансированного по ресурсам плана целесообразно

строить не агрегированный баланс рабочего времени, а баланс

рабочего времени в разрезе профессий. Агрегированный баланс, конечно,

менее трудоемок, но использование вычислительной техники снимает

эту проблему.

В табл. 3.4 в столбце А перечислены показатели, используемые

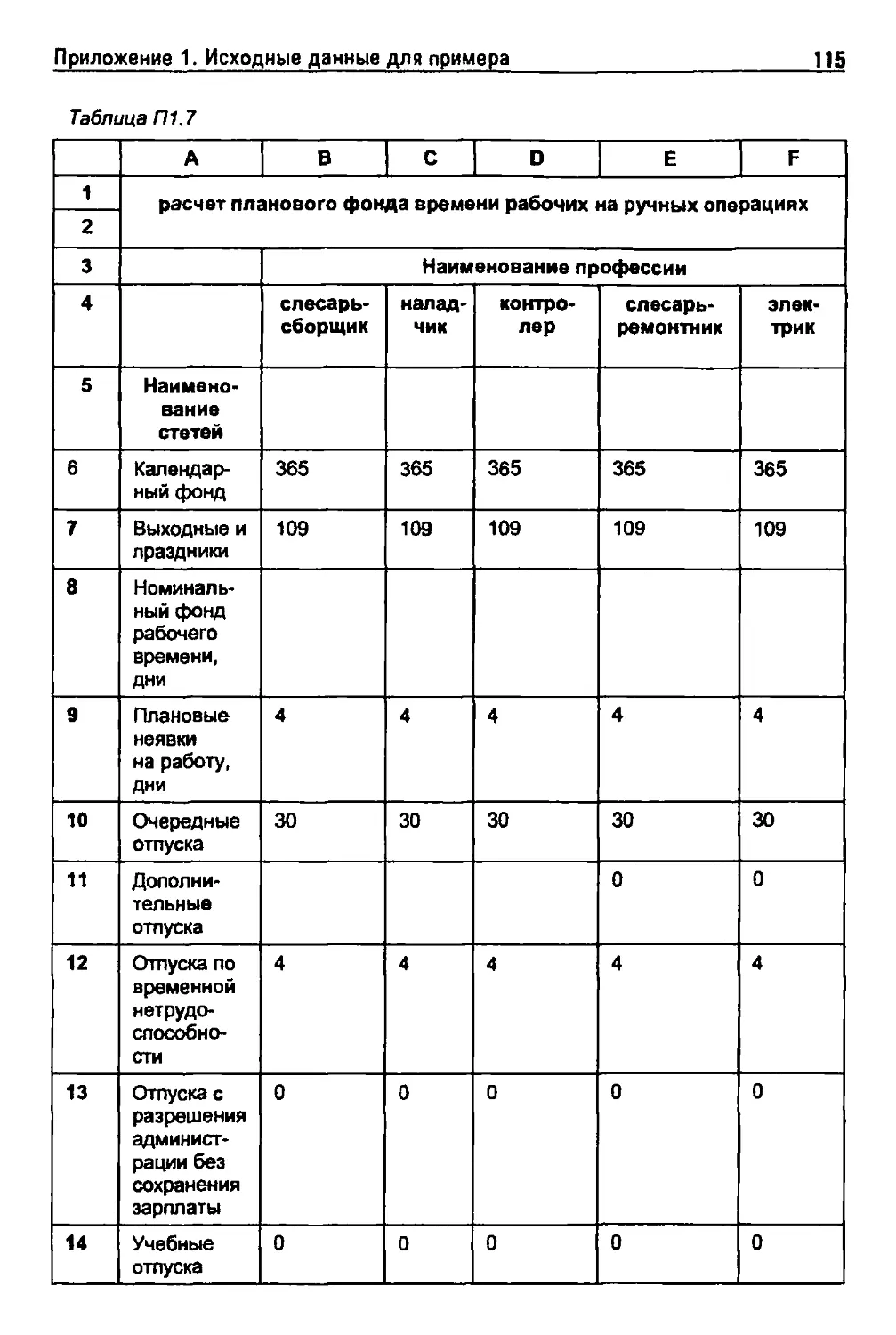

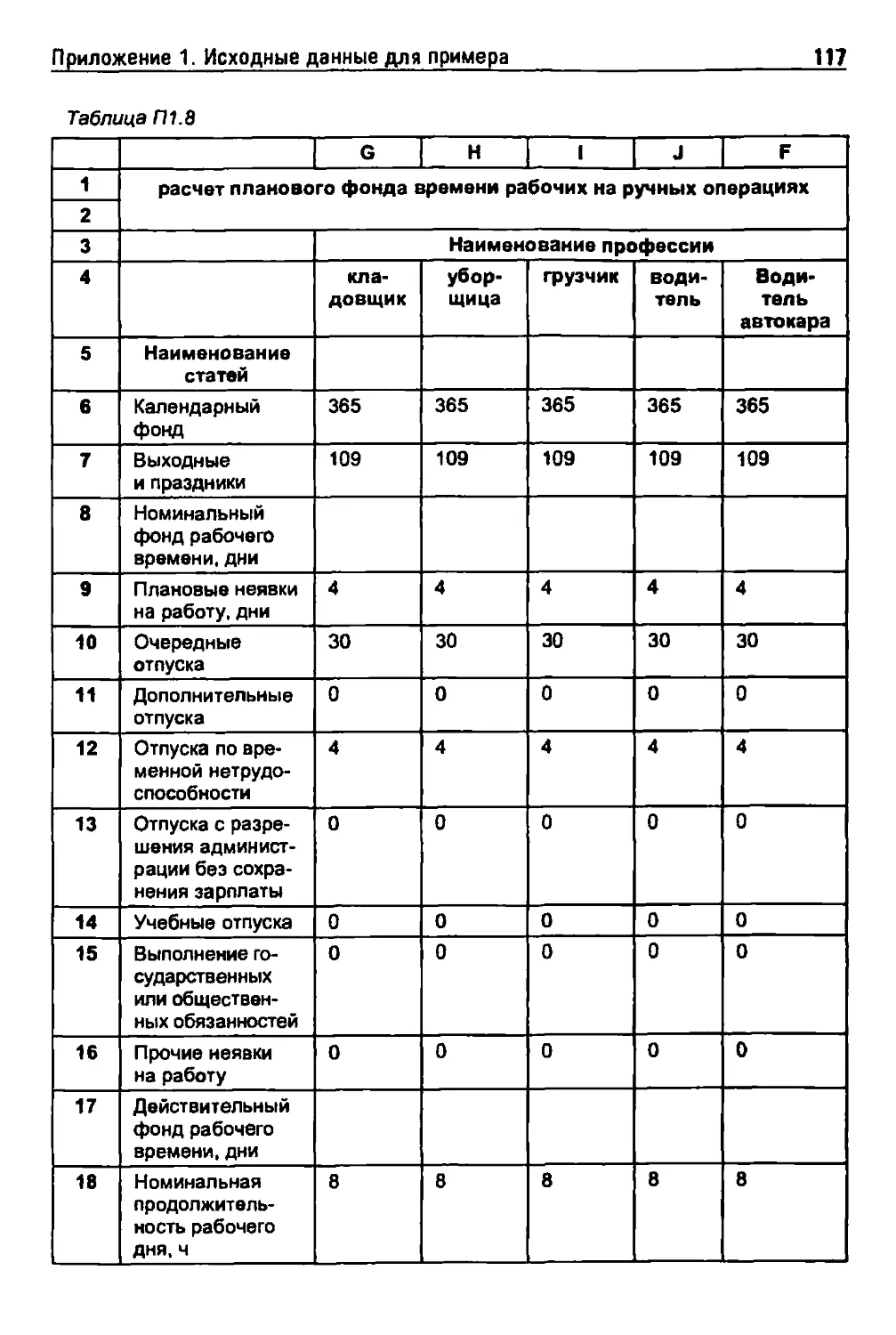

в этом расчете. Календарный и номинальный фонды времени — те

же, что и в расчете фонда времени оборудования, — количество

дней в году и количество рабочих дней в году соответственно.

Действительный фонд времени равен номинальному за вычетом

планируемых неявок на работу (отпуска, выполнение государственных

или общественных обязанностей и т. п.). Действительный

(плановый) фонд времени вычисляется сначала в днях, затем в часах (при

этом учитывается льготное сокращение рабочего дня в

предпраздничные дни). Плановый (действительный) фонд рабочего времени

рабочих данной профессии (или всех рабочих) определяется как

произведение планового фонда времени одного рабочего на

плановую численность.

Таблица 3.3. Формулы для расчета планового фонда

времени рабочих в разрезе профессий

Ячейка

В8

В17

В21

B22:D22

Е22

F22:K22

В23

Формула

=В6-В7

=В8-В9-В10-В11-В12-В13-В14-В15-В16

=В18-В19

=ТРАНСП(Числ!С11:С13)

=Числ!Е7

=ТРАНСП(Числ!Е8:Е13)

=В2ГВ22

Расчет планового фонда времени рабочих в разрезе профессий

проводится в несколько этапов:

1. Расчет планового фонда времени одного рабочего данной

профессии.

28

Глава 3, Планирование наличия мощности

Рис. 3.2. Расчет планового фонда времени рабочих

в разрезе профессий

2. Расчет численности основных производственных рабочих.

3. Расчет численности вспомогательных рабочих.

4. Расчет планового фонда времени рабочих в разрезе профессий.

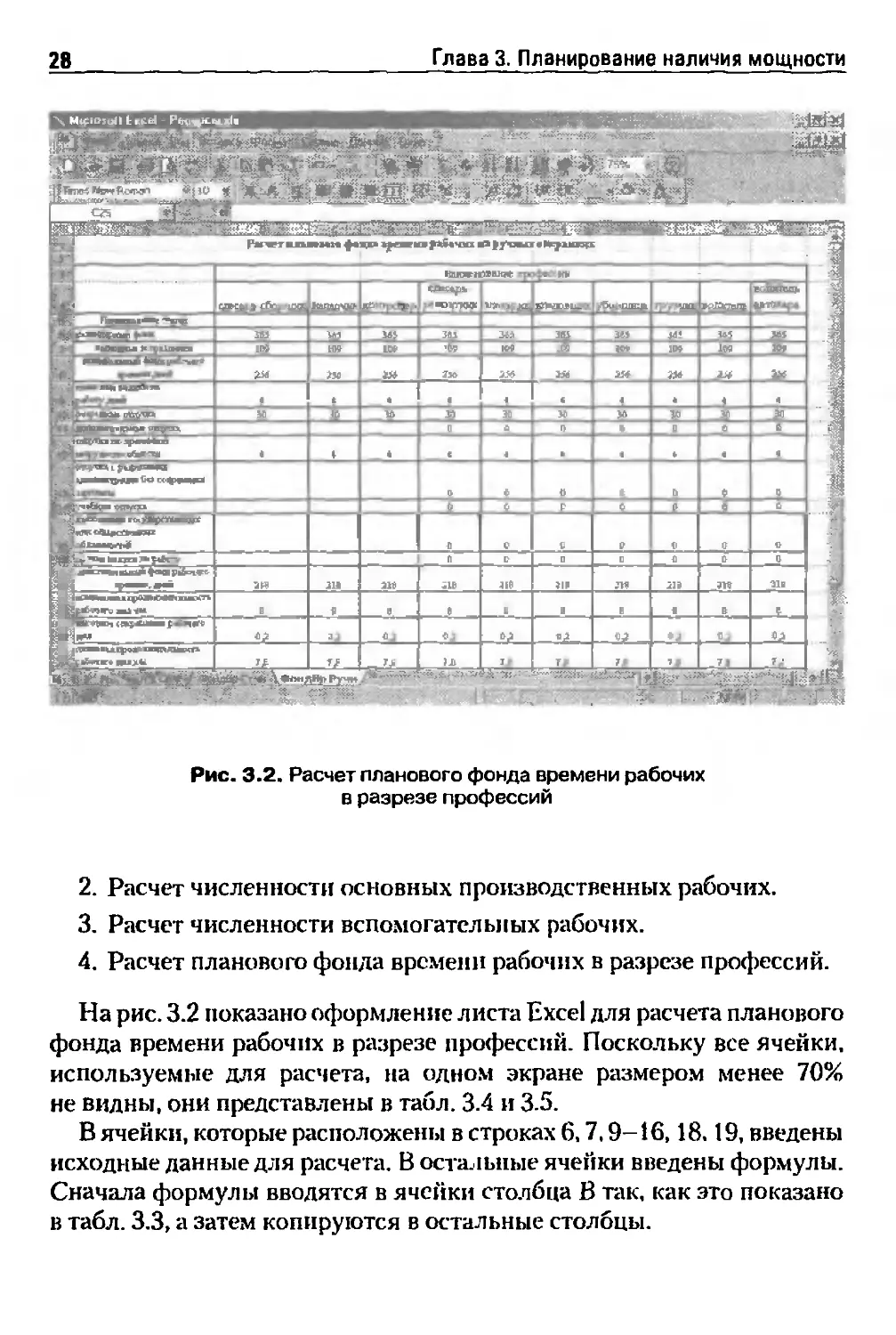

На рис. 3.2 показано оформление листа Excel для расчета планового

фонда времени рабочих в разрезе профессий. Поскольку все ячейки,

используемые для расчета, на одном экране размером менее 70%

не видны, они представлены в табл. 3.4 и 3.5.

В ячейки, которые расположены в строках 6,7,9-16,18,19, введены

исходные данные для расчета. В остальные ячейки введены формулы.

Сначала формулы вводятся в ячейки столбца В так, как это показано

в табл. 3.3, а затем копируются в остальные столбцы.

3.2. Расчет планового фонда времени рабочих

29

Таблица 3.4. Расчет планового фонда времени рабочих

в разрезе профессий

1

2

3

4

5

6

7

8

9

10

11

12

13

14

А | В CD E F

расчет планового фонда времени рабочих на ручных операциях

наименование статей

Календарный фонд

Выходные

и праздники

Номинальный фонд

рабочего

времени,

Дни

Плановые

неявки

на работу,

дни

Очередные

отпуска

Дополнительные

отпуска

Отпуска

по

временной

доспособности

Отпуска

с

разрешения

администрации без

сохранения

зарплаты

Учебные

отпуска

наименование профессии

слесарь-

сборщик

365

109

256

4

30

4

0

0

наладчик

365

109

256

4

30

4

0

0

контролер

365

109

256

4

30

4

0

0

слесарь-

ремонтник

365

109

256

4

30

0

4

0

0

элек-т

рик

365

109

256

4

30

0

4

0

0

30 Глава 3. Планирование наличия мощности

Окончание табл 3.4

15

16

17

18

19

20

21

22

23

Выполнение

дарственных или

общественных

обязанностей

Прочие

неявки

на работу

Действительный

фонд

рабочего

времени,

дни

Номинальная

должительность

рабочего

дня, час

Льготное

сокращение

рабочего дня

Плановая

продолжительность

рабочего

дня, час

Действительный

фонд

рабочего

времени,

ч/чел.

Численность

Всего

0

0

218

8

0,2

7,8

1700,4

13

22105.2

0

0

218

8

0,2

7,8

1700,4

6

10202,4

0

0

218

8

0.2

7,8

1700,4

2

3400,8

0

0

218

8

0,2

7.8

1700,4

2

3400,8

0

0

218

8

0,2

7,8

1700,4

3

5101.2

3.2. Расчет планового фонда времени рабочих

31

Таблица 3.5. Расчет планового фонда времени рабочих

в разрезе профессий (продолжение)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

А

G

Н

1

J

К

расчет планового фонда времени рабочих на ручных операциях

наименование

статей

Календарный

фонд

Выходные

и праздники

Номинальный

фонд рабочего

времени, дни

Плановые неявки

на работу, дни

Очередные

отпуска

Дополнительные

отпуска

Отпуска по

временной

нетрудоспособности

Отпуска

с разрешения

администрации

без сохранения

зарплаты

Учебные отпуска

Выполнение

государственных

или

общественных

обязанностей

Прочие неявки

на работу

наименование профессии

ill

365

109

256

4

30

0

4

0

0

0

0

уборщица

365

109

256

4

30

0

4

0

0

0

0

грузчик

365

109

256

4

30

0

4

0

0

0

0

водитель

365

109

256

4

30

0

4

0

0

0

0

водитель

автокара

365

109

256

4

30

0

4

0

0

0

0

32

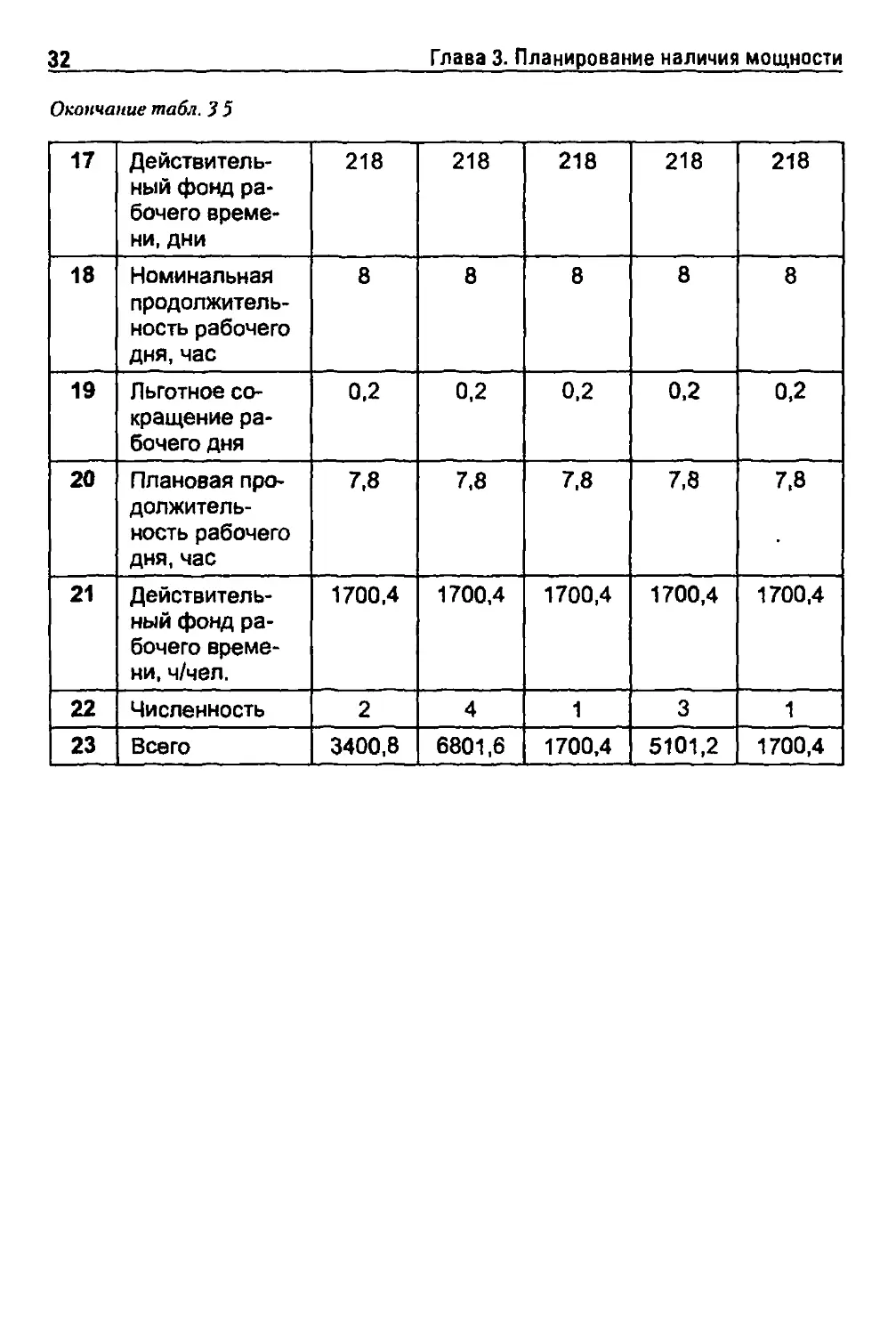

Глава 3. Планирование наличия мощности

Окончание табл. 3 5

17

18

19

20

21

22

23

Действительный фонд

рабочего

времени, дни

Номинальная

продолжительность рабочего

дня, час

Льготное

сокращение

рабочего дня

Плановая

должительность рабочего

дня, час

Действительный фонд

рабочего

времени, ч/чел.

Численность

Всего

218

8

0,2

7,8

1700,4

2

3400,8

218

8

0,2

7,8

1700,4

4

6801,6

218

8

0,2

7.8

1700,4

1

1700,4

218

8

0,2

7,8

1700,4

3

5101,2

218

8

0,2

7,8

1700,4

1

1700,4

Глэвэ4

ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ

В МОЩНОСТИ

4.1. Расчет потребности в мощности

План производства прежде всего должен быть реалистичным, т. е.

потребность в производственной мощности не должна превышать ее

наличия.

Производственная мощность в советской экономической

литературе обычно определялась как максимально возможный объем

выпуска продукции в заданной номенклатуре и ассортименте. Для од-

нономенклатурного производства (производится продукция только

одного наименования) такое определение вполне корректно. Но уже

в случае двух (и более) наименований изделий такое определение

ничего не определяет, так как ассортимент, т. е. пропорции объемов

выпуска различных наименований, никакой вышестоящий орган

не задает. Альтернативный подход к определению мощности,

который получил широкое распространение в практике управления

производством, заключается в следующем. Величина объема выпуска

оценивается его трудоемкостью, измеряемой в стапко-ч и в нормо-ч

на ручных операциях. При этом наличная мощность — это плановые

(действительные) фонды времени работы оборудования и основных

производственных рабочих на ручных операциях. Потребность в

мощности равна трудоемкости производственной программы. Как и

в первом, квазитеоретическом, определении, производственная

мощность не число, а вектор. Размерность этого вектора равна сумме

количества групп взаимозаменяемого оборудования и количества

профессий основных производственных рабочих на ручных операциях.

Различные векторы мощности по-прежнему несравнимы, но для

оценки сбалансированности потребности в мощности с ее плановым

наличием этого и не требуется. Для построения реалистичного пла-

34

Глава 4. Планирование потребности в мощности

на требуется сравнивать потребность в мощности с ее плановым

наличием.

Итак, далее термин «мощность» используется в следующем

значении. Плановая наличная мощность (плановое наличие мощности) —

это вектор, элементами которого являются плановые фонды времени

групп взаимозаменяемого оборудования и профессий основных

производственных рабочих на ручных операциях. Плановая потребность

в мощности на производственную программу — это вектор той же

размерности, равный

nMj=£ HBjj*Xj,

где / — номер (шифр, код) группы взаимозаменяемого

оборудования или профессии основных производственных рабочих на ручных

операциях;

j — номер (шифр, код) изделия;

пм; — потребность в мощности номер i;

нв( - норма времени i-oii группы взаимозаменяемого оборудования

или профессии основных производственных рабочих на ручных

операциях на единицу изделия j;

х — плановый объем производства изделия j.

В нашем примере нормы времени установлены на 100 изделий

и показаны в табл. П1.1 приложения 1. Нормы времени введены как

исходные данные на лист Excel HopBp в книге нормы и цены.

В табл. П1.1 сохранена структура листа Excel.

План производства продукции (или проект плана) вводится как

исходные данные в книгу показатели на лист Произв, пример

показан в табл. П1.13.

Расчет потребности в мощности проводится в несколько шагов.

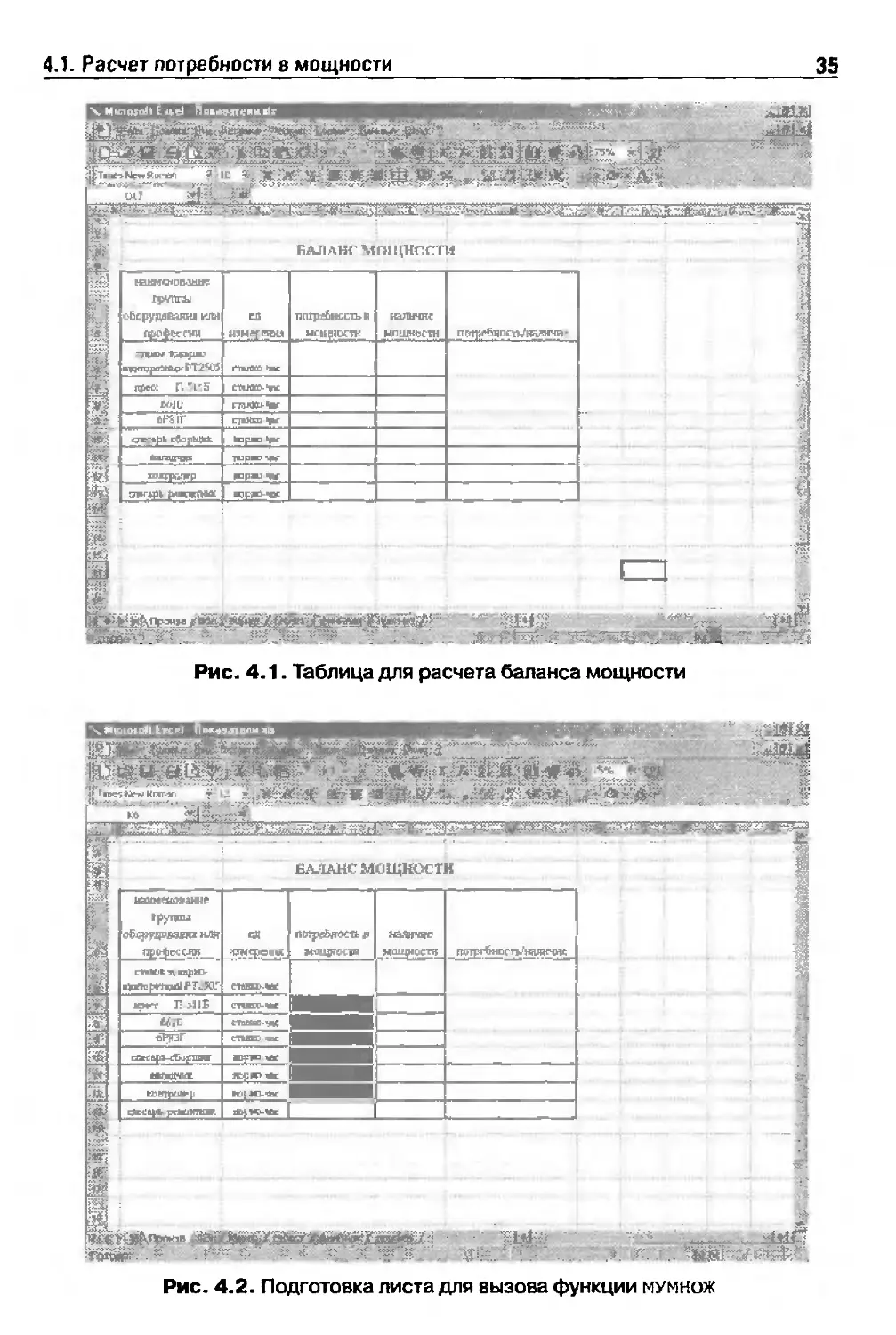

Шаг 1. Подготовка формы электронного документа. Таблица

БАЛАНС МОЩНОСТИ расположена в книге показатели на листе

Произв, т. е. там же, где и план производства (и основные

результирующие показатели). Это удобно, так как при балансировке мощности

придется изменять план производства. Пример таблицы БАЛАНС

МОЩНОСТИ показан на рис. 4.1.

Шаг 2. Выделение ячеек под вектор потребности в мощности,

т. е. под результат расчета. На рис. 4.2 выделены ячейки Кб: К12, в кото-

4.1. Расчет потребности 8 мощности

35

Рис. 4.1. Таблица для расчета баланса мощности

Рис. 4.2. Подготовка листа для вызова функции мумнож

36

Глава 4, Планирование потребности в мощности

рых будет храниться результат расчета, — все они, кроме Кб, окрашены

в черный цвет. При этом, хотя ячейка Кб осталась неокрашенной, она

1акже выделена, о чем свидетелымвует еле заметная рамка вокруг всех

выделенных ячеек. Для выделения ячеек надо установить стрелку

курсора на ячейку Кб, нажать левую кнопку мыши и, не отпуская левую

кнопку, провес in стрелку курсора до ячейки KI2.

Шаг 3. Вызов функции МУМНОЖ. В матричном виде формула для

расчета потребности в мощности записывается как

ПМ = ИВ * X,

где ПМ — вектор потребности в мощности;

НВ — матрица (таблица) норм времени;

X — вектор объем выпуска продукции.

В Excel есть стандартная функция МУМНОЖ (Матричное УМНО-

Женис), позволяющая просто и эффективно оперировать с матрица-

Рис. 4.3. Диалог Мастер функций — шаг 1 из 2

4.1. Расчет потребности в мощности

37

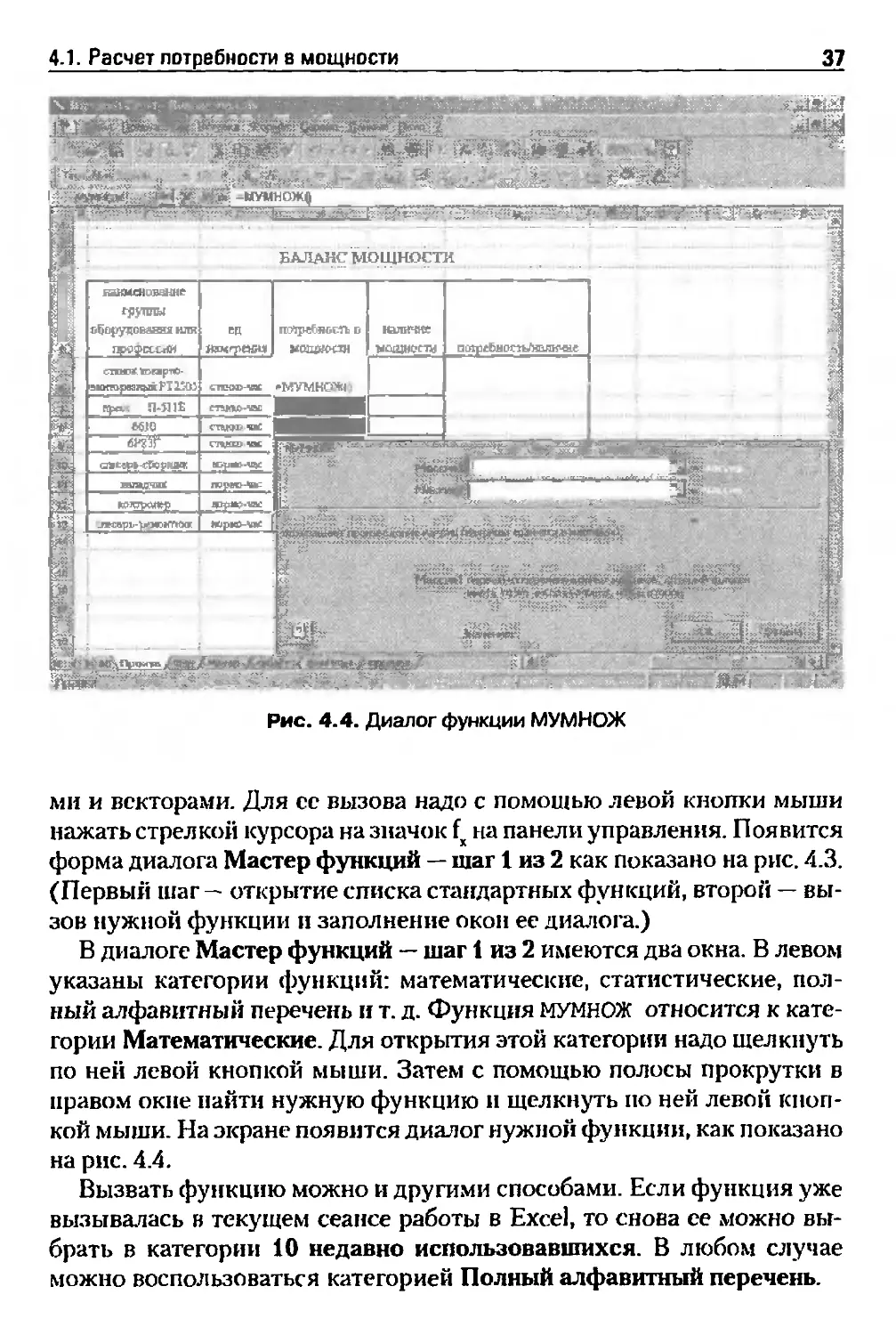

Рис. 4.4. Диалог функции МУМНОЖ

ми и векторами. Для се вызова надо с помощью левой кнопки мыши

нажать стрелкой курсора на значок fx на панели управления. Появится

форма диалога Мастер функций — шаг 1 из 2 как показано на рис. 4.3.

(Первый шаг — открытие списка стандартных функций, второй —

вызов нужной функции и заполнение окон ее диалога.)

В диалоге Мастер функций — шаг t из 2 имеются два окна. В левом

указаны категории функций: математические, статистические,

полный алфавитный перечень и т. д. Функция МУМНОЖ относится к

категории Математические. Для открытия этой категории надо щелкнуть

по ней левой кнопкой мыши. Затем с помощью полосы прокрутки в

правом окне найти нужную функцию и щелкнуть по ней левой

кнопкой мыши. На экране появится диалог нужной функции, как показано

на рис. 4.4.

Вызвать функцию можно и другими способами. Если функция уже

вызывалась в текущем сеансе работы в Excel, то снова ее можно

выбрать в категории 10 недавно использовавшихся. В любом случае

можно воспользоваться категорией Полный алфавитный перечень.

38

Глава 4. Планирование потребности в мощности

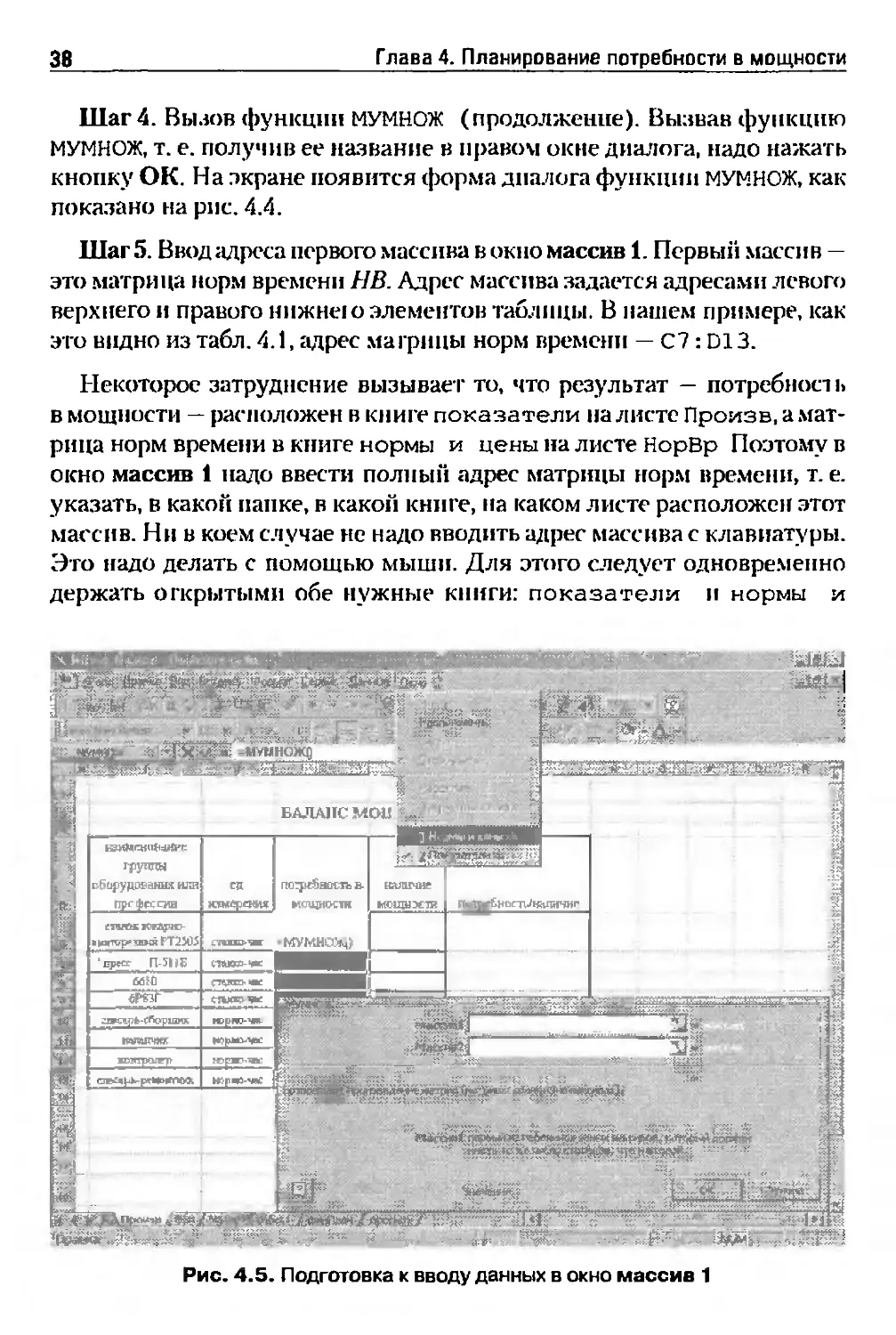

Шаг 4. Вызов функции МУМНОЖ (продолжение). Вызвав функцию

МУМНОЖ, т. е. получив ее название в правом окне диалога, надо нажать

кнопку ОК. На гжране появится форма диалога функции МУМНОЖ, как

показано на рис. 4.4.

Шаг 5. Ввод адреса первого массива в окно массив 1. Первый массив —

это матрица норм времени НВ. Адрес массива задается адресами левого

верхнего и правого нижнею элементов таблицы. В нашем примере, как

это видно из табл. 4.1, адрес матрицы норм времени — С7 : D13.

Некоторое затруднение вызывает то, что результат — потребность

в мощности — расположен в книге показатели на листе Произв. а

матрица норм времени в книге нормы и цены на листе НорВр Поэтому в

окно массив 1 надо ввести полный адрес матрицы норм времени, т. е.

указать, в какой панке, в какой книге, на каком листе расположен этот

массив. Ни в коем случае не надо вводить адрес массива с клавиатуры.

Это надо делать с помощью мыши. Для этого следует одновременно

держать открытыми обе нужные книги: показатели и нормы и

Рис. 4.5. Подготовка к вводу данных в окно массив 1

4 1, Расчет потребности в мощности

39

цены После выделения ячеек под результат расчета и вызова функции

МУМНОЖ надо курсором открыть команду Окно на панели управления.

В нижнем части выпавшего меню перечнепены все открытые книги, как

:мо видно на рис. 4.S.

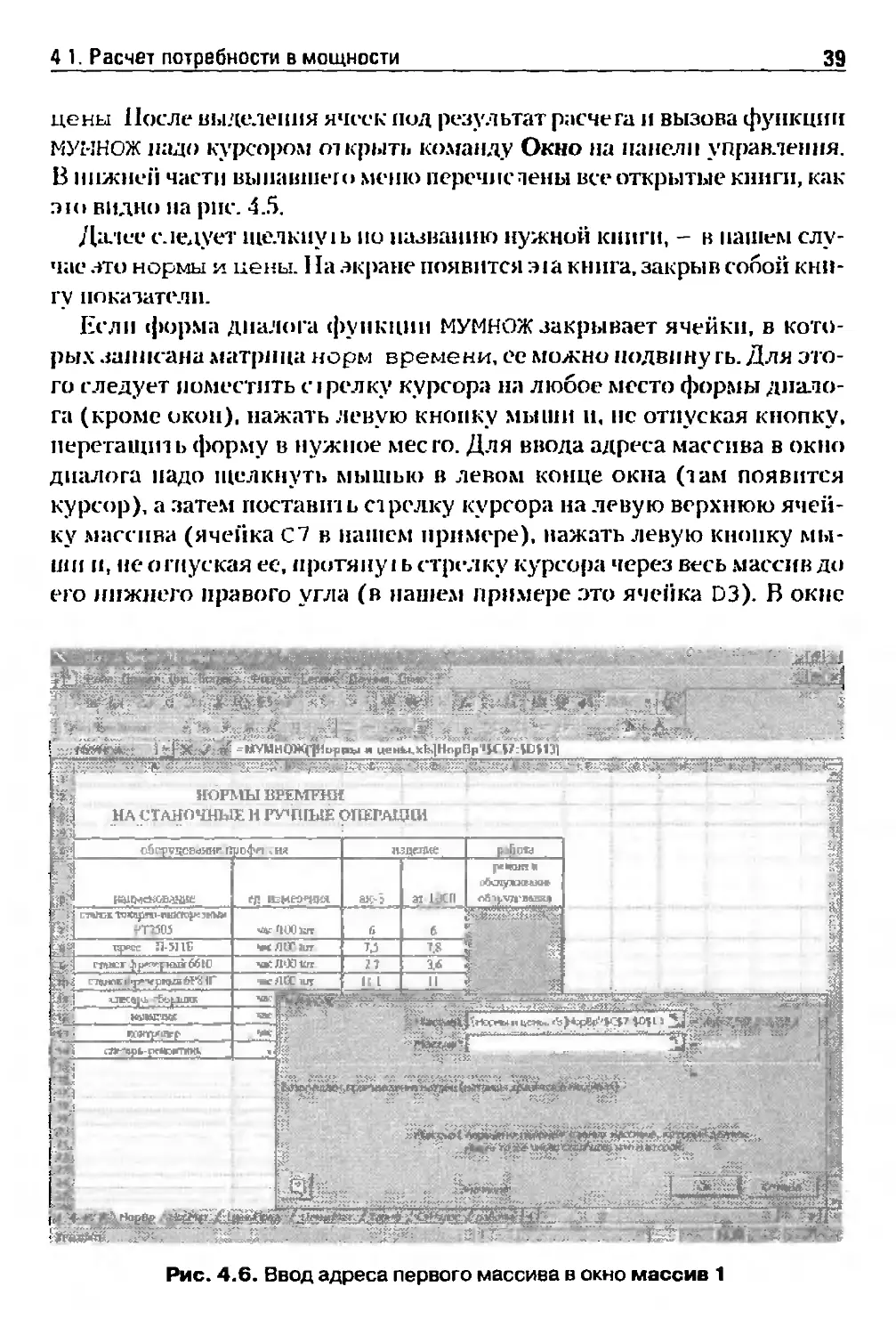

Далее следует щелкну 1Ь но названию нужной книги, - в пашем

случае .-т> нормы я цены. I la .экране появится :m книга, закрыв собой

книгу показатели.

Если форма диалога функции МУМНОЖ закрывает ячейки, в

которых записана матрица норм времени, ее можно подвину гь. Для

этого следует поместить орелку курсора на любое место формы

диалога (кроме окон), нажать левую кнопку мыши и, не отпуская кнопку,

перетащит ь форму в нужное место. Для ввода адреса массива в окно

диалога надо щелкнуть мышью в левом конце окна (там появится

курсор), а затем поставить стрелку курсора на левую верхнюю

ячейку массива (ячейка С7 в нашем примере), нажать левую кнопку

мыши и, не отпуская ее, протяну! ь стрелку курсора через весь массив до

его нижнего правого угла (в нашел) примере .ото ячейка D3). В окне

Рис. 4.6. Ввод адреса первого массива в окно массив 1

40

Глава 4, Планирование потребности в мощности

массив 1 появится адрес первого массива так, как это показано на

рис. 4.6.

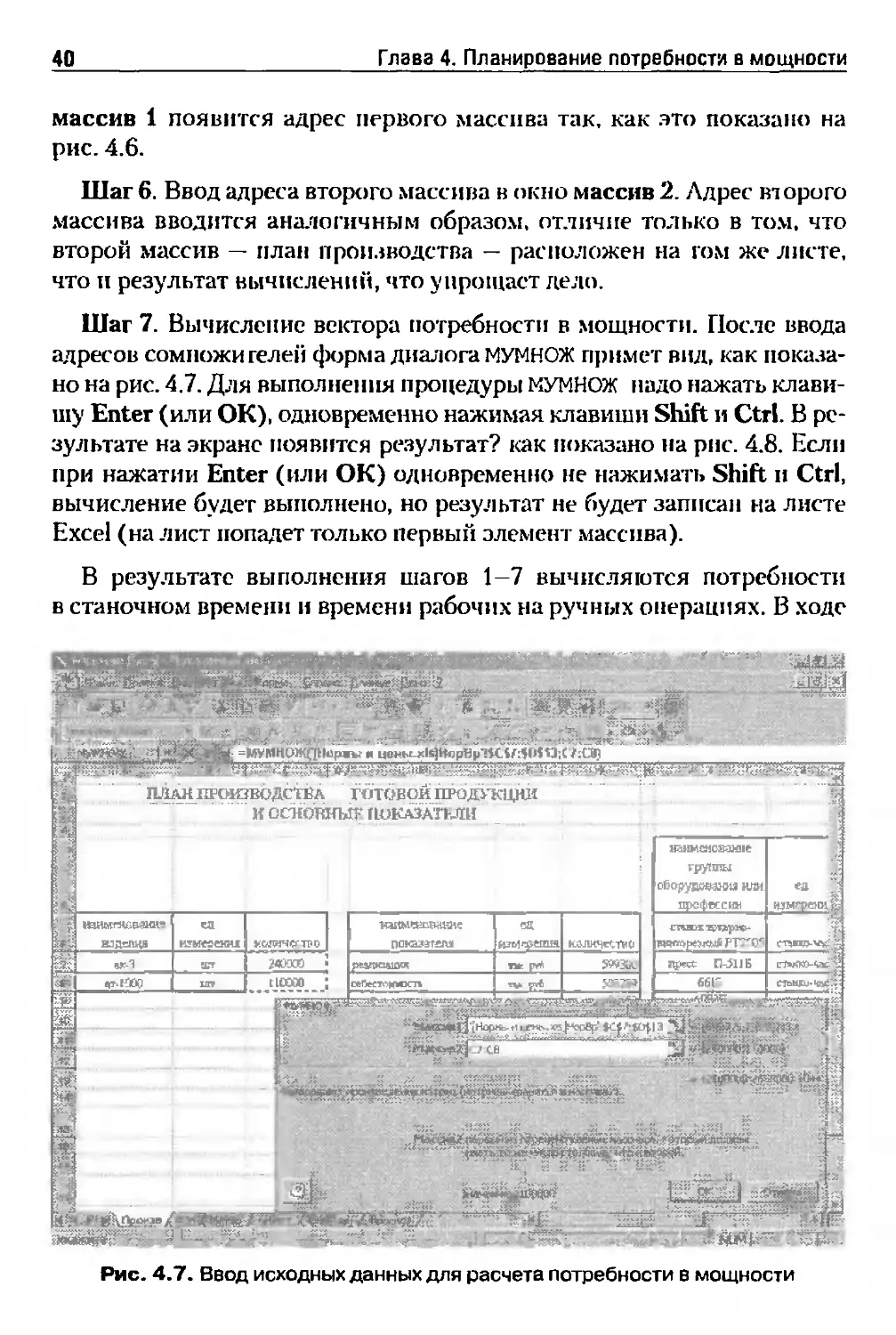

Шаг 6. Ввод адреса второго массива в окно массив 2. Адрес второго

массива вводится аналогичным образом, отличие только в том, что

второй массив — план производства - расположен на гом же листе,

что и результат вычислении, что упрощает дело.

Шаг 7. Вычисление вектора потребности в мощности. После ввода

адресов сомножи гелей форма диалога МУМНОЖ примет вид, как

показано на рис. 4.7. Для выполнения процедуры МУМНОЖ надо нажать

клавишу Enter (или ОК), одновременно нажимая клавиши Shift и Ctrl. В

результате на экране появится результат? как показано на рис. 4.8. Если

при нажатии Enter (или ОК) одновременно не нажимать Shift и Ctrl,

вычисление будет выполнено, но результат не будет записан на листе

Excel (на лист попадет только первый элемент массива).

В результате выполнения шагов 1-7 вычисляются потребности

в станочном времени и времени рабочих на ручных операциях. В ходе

Рис. 4.7. Ввод исходных данных для расчета потребности в мощности

4.1 Расчет потребности в мощности

41

выполнения последующих шагов вычисляются остальные показатели

баланса мощности.

Шаг 8. Вычисление потребности в мощности ремонтников. Нормы

времени на ремонтные работы устанавливаются на единицу ремонто-

сложностн (ЕРС). В рамках единой системы

планово-предупредительного ремонта каждому станку (агрегату) присвоено определенное

количество условных единиц рсмонтосложности, характеризующих

конструктивно-технологическую сложность ремонта данного станка

но сравнению со станком-эгалоном. Данные о рсмонтосложности

оборудования в нашем примере приведены в табл. П1.12. Эти данные

введены как исходные данные на лист Excel ОПФ в книге ресурсы.

Трудоемкость ремонтных работ (потребность в мощности

ремонтников) для данного станочного парка равна:

Трр = нвр*]£рс, *кол,,

где Трр — трудоемкость ремонтных работ;

Рис. 4.8. Результат расчета потребности в мощности

42

Глава 4. Планирование потребности в мощности

нвр — норма времени на единицу ремонтосложноет;

pct - ремой гос. южное ib единицы оборудования i-ii группы;

кол( - количество единиц оборудования i-ii i руины.

Формула Excel для вычисления пофебносш в мощности ре.мот-

ников показана на рис. 4 9

Для удобства выполнения расчетв при балансировке мотпосш

вектор планового наличия мощности pacno.'iai астся рядом с вектором

потребности в мощности так. как это показано на рис. 4.10. Для люто

в ячейки L6: L9 введена формула:

=ТРАНСП («С: \Мои документы\план\ [ресурсы.xls]

ФондВрСтан»!$В$17:SES17)

ТРАНСП ( ) -- эю стандартная функция Excel. Результаты ее

выполнения является транспонирование вектора нчи матрицы: строки

становятся стлбцами, и наоборот (см. приложение 3). В данном

случае вектор планового фонда времени станочною парка вычислен

Рис. 4.9. Расчет потребности в мощности ремонтников

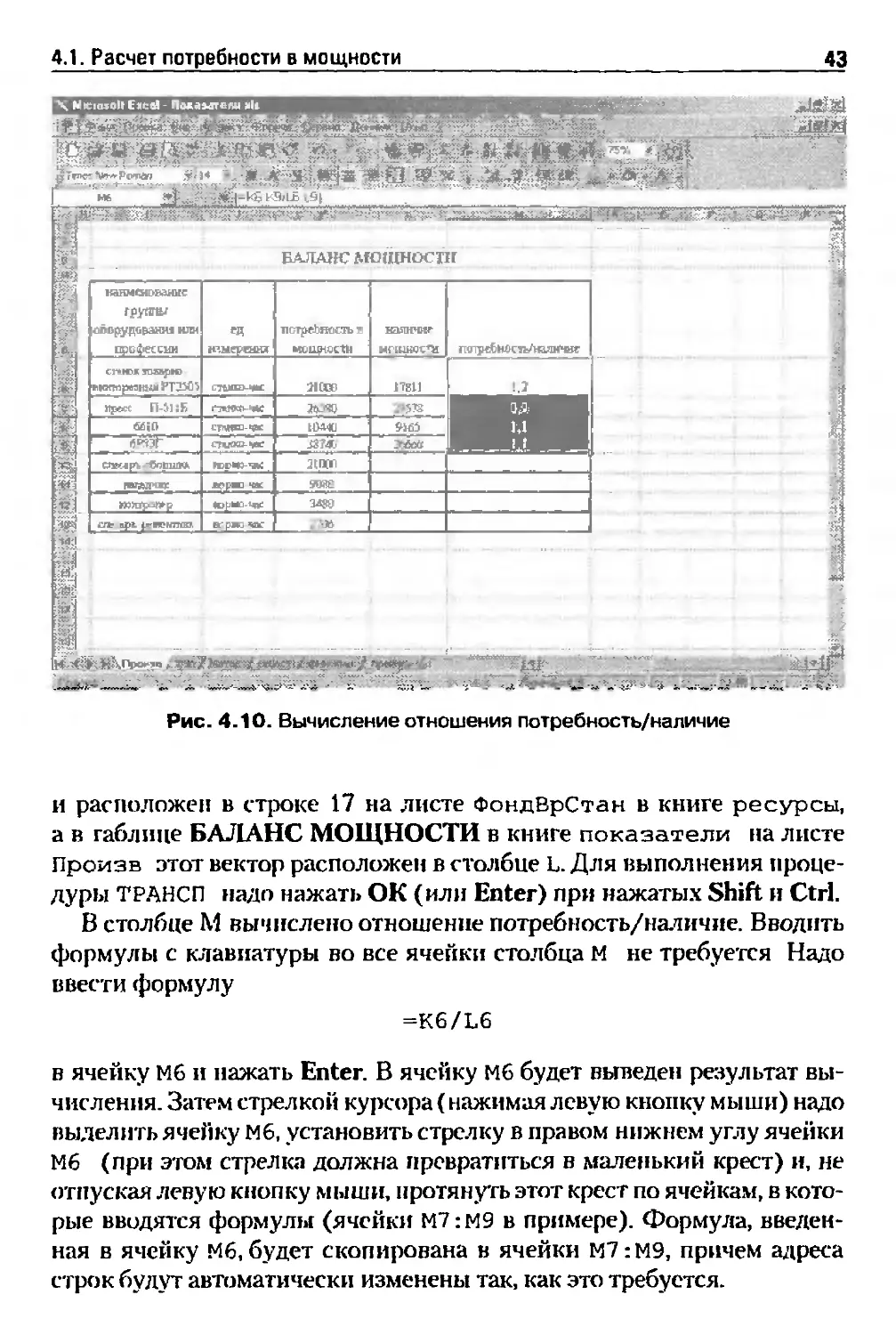

4,1, Расчет потребности в мощности

43

Рис. 4.10. Вычисление отношения потребность/наличие

и расположен в строке 17 на листе ФондВрСтан в книге ресурсы,

а в таблице БАЛАНС МОЩНОСТИ в книге показатели на листе

Произв этот вектор расположен в столбце L. Для выполнения

процедуры ТРАНСП надо нажать ОК (или Enter) при нажатых Shift и Ctrl.

В столбце М вычислено отношение потребность/наличие. Вводить

формулы с клавиатуры во все ячейки столбца М не требуется Надо

ввести формулу

=K6/L6

в ячейку Мб и нажать Enter. В ячейку Мб будет выведен результат

вычисления. Затем стрелкой курсора (нажимая левую кнопку мыши) надо

выделить ячейку Мб, установить стрелку в правом нижнем углу ячейки

Мб (при этом стрелка должна превратиться в маленький крест) и, не

отпуская левую кнопку мыши, протянуть этот крест по ячейкам, в

которые вводятся формулы (ячейки М7:М9 в примере). Формула,

введенная в ячейку Мб, будет скопирована в ячейки М7:М9, причем адреса

строк будут автоматически изменены так, как это требуется.

44 Глава 4. Планирование потребности а мощности

В табл. 4.1 сведены все формулы, использующиеся для расчета

потребности в мощности.

Таблица 4.1

Ячейка

К6:К12

К13

L6:L9

Мб

М7

М8

М9

Формула

=МУМНОЖ('С:\Мои документы\план\

[нормы и ueHbi.xls]HopBp'!$C$7:$D$13;C7:C8)/100

='С:\Мои документы\план\

[нормы и цены.х18]НорВр'!$Е$14*МУМНОЖ

('С:\Мои документы\план\[ресурсы.х18]ФондВр

Стан'!$В$16:$Е$16;

*С:\Моидокументы\план\[ресурсы.х18]ОПФ'!$С$б:$С$9)

=ТРАНСП('С:\Мои документы\план\[ресурсы xlsJOOHflBp

Стан'!$В$17:$Е$17)

=K6/L6

=K7/L7

=K8/L8

=K9/L9

4.2. Балансировка мощности

Балансировка потребности в мощности занимает центральное место

в планировании производственно-коммерческой деятельности

предприятия. С одной стороны, имеющиеся ресурсы должны быть

использованы, иначе не окупятся затраты на их приобретение и содержание;

с другой стороны, если для выполнения производственной

программы требуется ресурсов больше, чем их имеется в наличии, план

нереален и выполнен не будет.

Часто ограничение на потребность в ресурсах записывается в виде

неравенств вида:

Ах<Ь, (4.1)

х >0, (4.2)

где А — матрица удельных норм расхода ресурсов;

х — объем производства продукции;

4.2. Балансировка мощности

45

b — вектор планового наличия ресурсов.

То есть потребность в ресурсах на план производства не должна

превышать их планового наличия. Неравенства (4.1), (4.2) описывают

так называемую область допустимых планов, пли область

производственных возможностей предприятия.

Если план производства строится балансовым методом, такое

определение области производственных возможностей представляется

излишне строгим. Более разумно требовать, чтобы потребности

примерно соответствовали наличию:

Ах = Ь,

х >0.

Дело в том, что на практике ограничения на наличие ресурсов

не являются абсолютно жесткими. Ресурсы можно разделить по

крайней мере на четыре категории но степени жесткости/мягкости

ограничений на их наличие:

1. Наиболее мягкими являются ограничения на наличие материалов

и комплектующих. Это ограничение было ключевым в плановой

экономике, когда материальные ресурсы распределялись

централизованно (фондирование). В рыночной экономике можно купить

почти все, что нужно, и практически в любом количестве (чем

больше, тем лучше для продавца). Поэтому при разработке плана

производства ограничения на материалы и комплектующие

нужно учитывать только в редчайших и очень специфичных случаях.

Разбираемый здесь пример производства к таким случаям не

относится, и поэтому ограничения на материальные ресурсы

(включая комплектующие, топливо и энергию) при балансировке

потребности и наличия ресурсов не учитываются.

2. Более жестким, но все еще весьма мягким является ограничение

на наличие трудовых ресурсов (в разрезе должностей и

профессий). Нынешняя ситуация на рынке труда такова, что нанять

дополнительных работников, если потребность в кадрах превышает

их наличие, не составляет особого затруднения. Многое здесь

зависит, конечно, от требований к квалификации работника.

Найти (или обучить) электросварщика значительно труднее, чем

найти подсобного рабочего. Аналогичным образом потерять

квалифицированного специалиста значительно тяжелее, чем

сократить неквалифицированного работника. Поэтому чем выше тре-

46

Глава 4. Планирование потребности в мощности

бовання к квалификации персонала, тем более жестким является

ограничение на потребность в трудовых ресурсах. В нашем

примере наибольшая квалификация на ручных операциях требуется

на наладочных работах, но время на обучение наладчиков

незначительно по сравнению с длительностью планово-учетного

периода (год). Поэтому ограничение на потребность в нормо-ч на

ручных операциях не учитывается. Что касается станочников, то

требуются рабочие с разрядом не выше четвертого. Современная

ситуация на рынке труда позволяет не учитывать и это

ограничение (пока).

3. Еще жестче, чем предыдущее, ограничение на потребность в

оборотном капитале. В принципе, дефицит оборотного капитала

может быть покрыт за счет банковского кредита, эмиссии ценных

бумаг, привлечения партнеров и товарного кредита у

поставщиков. Ограничение на оборотный капитал не является абсолютно

жестким, если предприятие имеет хорошую кредитную историю,

ликвидное имущество для залога и если его менеджеры умеют

Рис. 4.11. Балансировка мощности

4.2. Балансировка мощности

47

работать с поставщиками. Более подробно вопрос планирования

потребности в оборотном капитале будет рассмотрен позже.

На этом этапе разработки плана производства балансировка

потребности и наличия оборотного капитала не проводится, как это

показано на рис. 1.1.

4. Наиболее жестким является ограничение на потребность в стан-

ко-ч работы оборудования. Оборудование не может

приобретаться и продаваться так же быстро и просто, как материалы и

комплектующие. Состав и структура станочного парка определяются

в долгосрочном плане и на период, не меньший, чем средний

период амортизации. Основные производственные фонды —

наименее подвижная часть капитала. Однако даже это ограничение

не является абсолютно жестким. Во-первых, в некоторых

пределах можно варьировать коэффициент сменности. Во-вторых, в

случае перегрузки оборудования возможна сверхурочная работа.

Поэтому балансировку мощности можно считать

удовлетворительной, если потребность в мощности отклоняется от планового

наличия; пределы допустимою отклонения определяются

конкретными условиями производства. В нашем примере

допустимым считается отклонение на 10-15%.

Балансировка мощности проводится следующим образом. Если

потребность существенно отличается от наличия, надо просто ввести

новый план производства. Никаких новых формул вводить не надо:

пересчет потребности произойдет автоматически после ввода нового плана

производства. Пример балансировки мощности показан на рис. 4.10.

Глзвз 5

ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ

В МАТЕРИАЛАХ

5.1. Методы планирования потребности

в материалах

Расчет потребности в материалах проводится по видам, сортам,

профилям и маркам. Он нужен для разработки детального плана

материально-технического снабжения (выбор способа поставок —

транзитные или складские, установление размера партии закупок и т. д.),

расчета плановой себестоимости и финансового плана.

Метод расчета потребности в материалах определяется

технологическими особенностями производства. В дискретном производстве

потребность в материалах устанавливается обычно на каждое изделие

и на всю производственную программу в целом.

При расчете годовой потребности в материалах учитывается

изменение остатков материалов на начало и конец планово-учетного периода.

Поэтому различают валовую и чистую потребность в материалах.

Под валовой потребностью понимается потребность в материалах

без учета запасов в начале и в конце планово-учетного периода.

Чистая потребность — это тот объем материалов, который надо закупить

в планово-учетном периоде, т. е.

Ч = В-Ост +Ост,

II Кэ

где Ч — чистая потребность в материалах;

В — валовая потребность в материалах;

Остп, Остк — остатки (запас) материалов на начало и конец

планово-учетного периода соответственно.

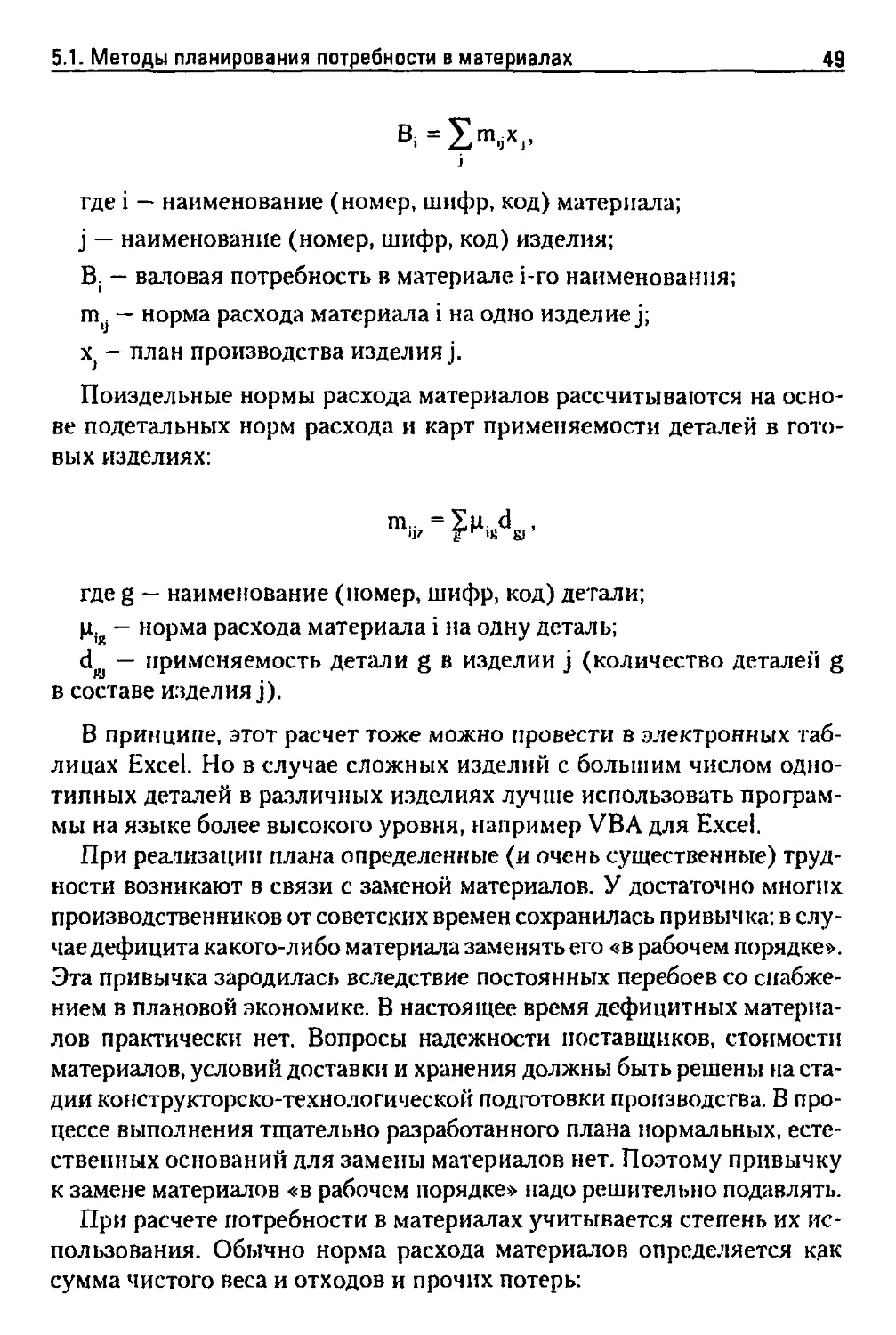

Валовая потребность в материалах вычисляется на основе поиз-

дельных норм расхода материалов и проекта годовой

производственной программы:

5.1. Методы планирования потребности в материалах

49

j

где i — наименование (номер, шифр, код) материала;

j — наименование (номер, шифр, код) изделия;

В: — валовая потребность в материале i-ro наименования;

m — норма расхода материала i на одно изделие j;

х — план производства изделия j.

Поиздельные нормы расхода материалов рассчитываются на

основе подетальных норм расхода и карт применяемости деталей в

готовых изделиях:

m =Ew,d ,

где g — наименование (номер, шифр, код) детали;

ц. — норма расхода материала i на одну деталь;

dw — применяемость детали g в изделии j (количество детален g

в составе изделия j).

В принципе, этот расчет тоже можно провести в электронных

таблицах Excel. Но в случае сложных изделий с большим числом

однотипных деталей в различных изделиях лучше использовать

программы на языке более высокого уровня, например VBA для Excel.

При реализации плана определенные (и очень существенные)

трудности возникают в связи с заменой материалов. У достаточно многих

производственников от советских времен сохранилась привычка; в

случае дефицита какого-либо материала заменять его «в рабочем порядке».

Эта привычка зародилась вследствие постоянных перебоев со

снабжением в плановой экономике. В настоящее время дефицитных

материалов практически нет. Вопросы надежности поставщиков, стоимости

материалов, условий доставки и хранения должны быть решены на

стадии конструкторско-технологической подготовки производства. В

процессе выполнения тщательно разработанного плана нормальных,

естественных оснований для замены материалов нет. Поэтому привычку

к замене материалов «в рабочем порядке» надо решительно подавлять.

При расчете потребности в материалах учитывается степень их

использования. Обычно норма расхода материалов определяется как

сумма чистого веса и отходов и прочих потерь:

50 Глава 5. Планирование потребности в материалах

т. = вес. + отходы .

Величина отходов и потерь зависит от принятой технологии

данного изделия и на конкретном предприятии может значительно

колебаться в зависимости от метода производства (литье, поковка,

штамповка и т. п.). Поэтому точность и надежность расчетов зависят в

значительной степени от соблюдения технологической дисциплины и

от продуманности технологических решений при подготовке

производства.

Обычно для готовых комплектующих узлов и деталей нормы

расхода не устанавливаются. Используется термин «применяемость».

Это не совсем удобно, так как схема расчета потребности в

покупных комплектующих та же, что и для расчета потребности в

материалах:

BnitjsJXxj,

j

где ВпК; — валовая потребность в комплектующем i-ro

наименования;

d. — применяемость комплектующего i в изделии] (количество

комплектующих i в составе изделия j).

То есть норма расхода комплектующего = применяемость.

Целесообразно объединять поиздельные нормы расхода

материалов и применяемость комплектующих в одну матрицу (таблицу) норм

расхода материалов, как это показано в табл. П1.2.

В момент расчета чистой потребности остатки материалов и

комплектующих на начало планово-учетного периода еще не известны,

так как между моментом составления плана и началом планово-

учетного периода есть некоторый временной интервал. Чем этот

интервал меньше, тем расчеты надежнее. Чтобы его сократить, надо

ускорить расчеты. Для этого их необходимо по возможности

автоматизировать. Но в любом случае годовой план не будет построен

31 декабря предпланового года. Какой-то временной «люфт»

останется всегда.

Для вычисления остатков материалов на начало года можно

воспользоваться следующей схемой:

Остн = Ост + ПлПост + 3 + Мп - Д - ПлРасход,

где Ост — остаток материала на момент расчета;

5.1. Методы планирования потребности в материалах

51

ПлПост — плановые поставки материала за период от момента

расчета до начала планово-учетного периода;

3 — задолженность поставщиков по поставке материала на момент

расчета;

Мп — материалы в пути на момент расчета;

Д — досрочно отгруженные поставщиками материалы;

ПлРасход — плановый расход материалов за период от момента

расчета до начала планово-учетного периода.

Плановый расход материалов за период от момента расчета до

начала планово-учетного периода рассчитывается так же, как и валовая

потребность.

Остатки материалов на конец года устанавливаются с учетом

динамики выпуска продукции в плановом и послеплановом годах. В

любом случае остатки материала на конец года должны покрыть валовую

потребность в материале в период от начала года до момента первой

поставки материала:

Ост = в * Т,

где в — среднесуточная валовая потребность в материале;

Т — продолжительность периода от начала года до момента первой

поставки материала.

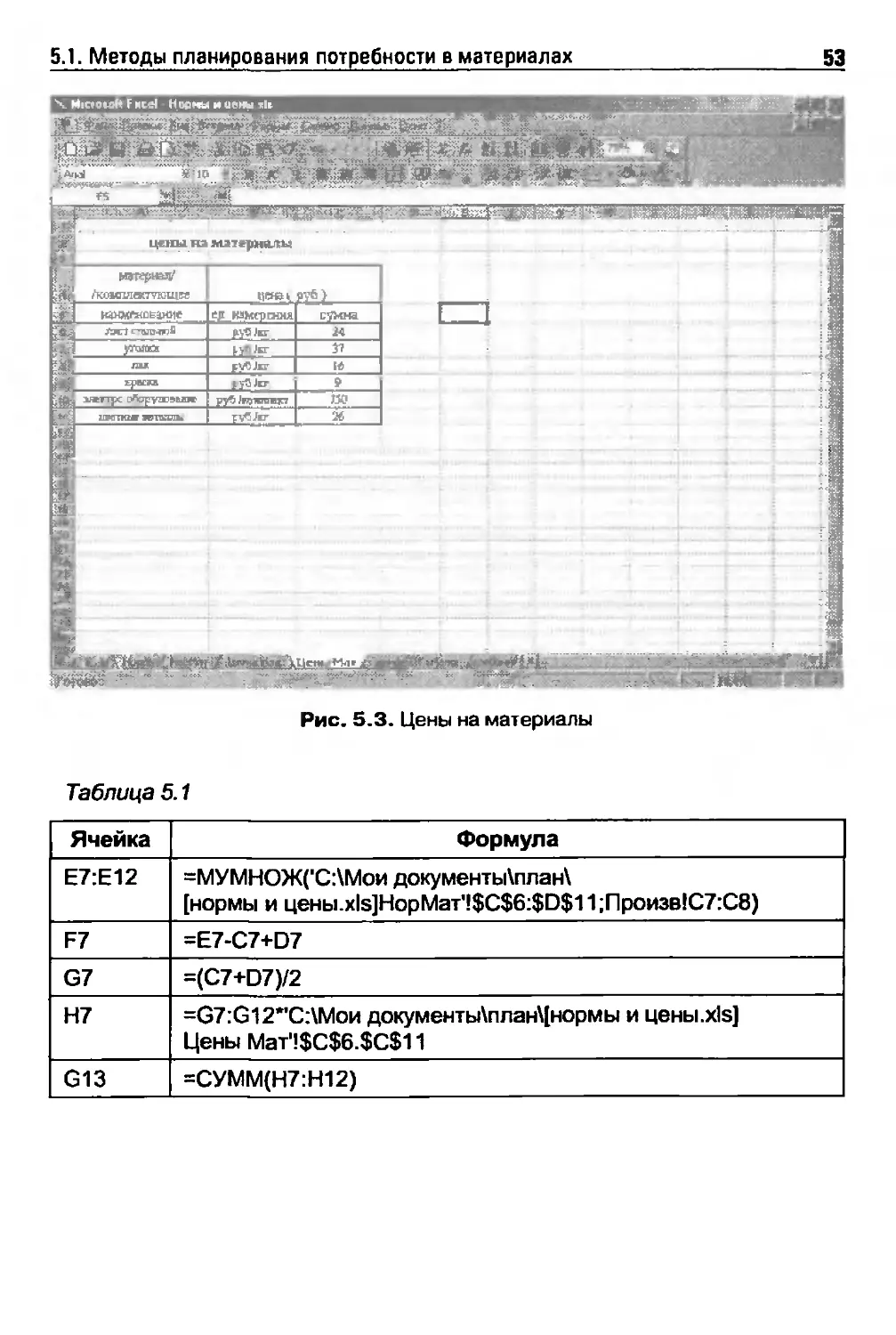

На рис. 5.1 показан лист Excel НорМат с нормами расхода

материалов, он расположен в книге нормы и цены.

Расчет выполнен на листе Матер в книге показатели, как это

показано на рис. 5.2. Для вычисления валовой потребности в материалах

использована стандартная функция Excel МУМНОЖ, которая ранее уже

использовалась для расчета потребности в мощности. В столбцы F, G,

Н формулы вводились (мышью) только в строку 7 листа Excel, в

остальные строки они копировались.

В табл. 5.1 представлены формулы, использованные для расчета.

В столбце Н вычислена среднегодовая стоимость запасов материалов.

Для этого использовано так называемое кронекеровское умножение

векторов: среднегодовые остатки материалов умножены на

соответствующие цены, которые хранятся в книге нормы и цены на листе

ЦеныМат (см. рис. 5.3.). В ячейке G13 вычислена суммарная

среднегодовая стоимость материалов с помощью стандартной функции Excel

СУММ (значок ее на панели инструментов экрана Excel).

52

Глава 5. Планирование потребности в материалах

Рис. 5.1. Матрица норм расхода материалов

Рис. 5.2. Расчет потребности в материалах

5.1. Методы планирования потребности в материалах

53

Рис. 5.3. Цены на материалы

Таблица 5.1

Ячейка

Е7:Е12

F7

G7

Н7

G13

Формула

=МУМНОЖ('С:\Мои документы\план\

[нормы и цены.х1з]НорМат'!$С$6:$0$11;Произв!С7:С8)

=E7-C7+D7

=(C7+D7)/2

=G7:G12*'C:\Moh документы\план\[нормы и цены.хф

Цены Мат'!$С$6.$С$11

=СУММ(Н7:Н12)

Глава 6

ПЛАНИРОВАНИЕ ЧИСЛЕННОСТИ

ПЕРСОНАЛА

6.1. Классификация персонала

Различают явочную и списочную численность персонала. В

списочную численность включается общее число всех работников

предприятия (постоянных, сезонных и временных), в том числе работников,

фактически работающих, находящихся в командировках, в отпусках,

не вышедших на работу в связи с выполнением общественных и

государственных обязанностей и по болезни, а также с разрешения

администрации и совершивших прогулы. Не включаются в списочный

состав учащиеся вузов и техникумов, проходящие практику на данном

предприятии (если они не получают заработную плату на рабочих

местах), работники, выполняющие случайные работы

продолжительностью до 5 дней и совместители со стороны (при этом на выплаченную

им зарплату начисляются суммы взносов во внебюджетные фонды

в обычном размере и порядке).

В явочную численность включают только работников, явившихся

на работу, т. е. из списочной численности исключаются работники,

находящиеся в командировке, не явившиеся по болезни и т. д.

Численность персонала планируется в разрезе групп, категорий

и профессий. В зависимости от участия в

производственно-хозяйственной деятельности всех работников предприятия делят на две группы:

промышленно-производственный персонал и непромышленная группа.

К непромышленному персоналу относятся работники социально-

культурных и бытовых учреждений (база отдыха, дом культуры,

спортивный комплекс, общежитие и т. п.), находящихся на балансе

предприятия.

Промышленно-производственный персонал подразделяют на

следующие группы: рабочие, инженерно-технические работники, служа-

6.1. Классификация персонала 55

щие, младший обслуживающий персонал, ученики и работники

охраны (табл. 6.1).

Рабочие подразделяются на основных и вспомогательных. К

основным производственным рабочим относят тех рабочих, которые

непосредственно воздействуют на предметы труда. Вспомогательные

Таблица 6.1

Группа

промышленно-

производственного

персонала

Рабочие

Инженерно-

технические работники

Служащие

Младший

обслуживающий

персонал

Ученики

Работники охраны

Основные функции

Работники, которые непосредственно

участвуют в производстве продукции, заняты

управлением машинами, механизмами

или агрегатами, наблюдением, управлением

и регулированием автоматов,

автоматических линий (если они

оплачиваются по тарифной сетке рабочих)

или выполняют ручные операции

Персонал, осуществляющий экономическое,

организационное и техническое руководство

предприятием и его подразделениями

Работники, которые выполняют

административно-хозяйственные,

финансовые, счетно-бухгалтерские,

статистические, делопроизводственные

и другие подобные функции

Работники, обслуживающие инженерно-

технических работников и служащих

данного предприятия

Лица, проходящие производственное

обучение непосредственно на производстве

при условии оплаты труда по сетке учеников;

во время переквалификации или обучения

вторым профессиям рабочие учитываются

в числе учеников до момента сдачи ими

соответствующего испытания и присвоения

им разряда рабочего по полученной

специальности

Работники, выполняющие функции по охране

предприятия

56

Глава 6. Планирование численности персонала

рабочие — это рабочие, обеспечивающие нормальный ход

производственного процесса (ремонтные, транспортные, складские работники и т. п.).

Для целей планирования производственно-хозяйственной

деятельности удобно использовать группировку персонала по способу оплаты

труда: сдельная (сдельно-премиальная), повременная (повременно-

премиальная), оклады. Сдельно (сдельно-премиально) обычно

оплачивается труд основных производственных рабочих; причем здесь

целесообразно различать рабочих-станочников и рабочих на ручных

операциях.

На практике в настоящее время ни один из способов

классификации персонала не выдерживается в полном объеме, что, впрочем,

не приводит к серьезным затруднениям. Классификация — это всего

лишь способ организации планово-учетной информации, в данном

случае — объектов планирования. Надо использовать ту

классификацию, которая позволяет наиболее простым способом вести базу

данных и наиболее простым способом выполнять расчеты.

6.2. Планирование численности

основных производственных рабочих

Планирование численности основных производственных рабочих

осуществляется в два этапа. На первом этапе определяется

потребность в численности основных производственных рабочих, на

втором в результате сравнения со списочной численностью

устанавливается плановая численность основных производственных

рабочих.

Потребность в численности основных производственных рабочих

зависит от объема производства, норм времени и баланса рабочего

времени одного производственного рабочего:

где Ч — потребность в численности основных производственных

рабочих определенной профессии (и в случае необходимости —

определенного разряда);

ПМ — потребность в мощности рабочих данной профессии;

ЭФВ — эффективный (действительный) фонд времени одного

рабочего данной профессии;

6.2 Планирование численности основных производственных рабочих 57

К|м — коэффициент сменности.

Для станочников аффективный (действительный) фонд времени

одного рабочего данной профессии связан с эффективным фондом

времени одного станка (входящего в определенную группу

оборудования).

Для рабочих на ручных операциях действительный фонд времени

одного рабочего данной профессии определяется при расчете баланса

рабочего времени (так, как это показано в главе 3).

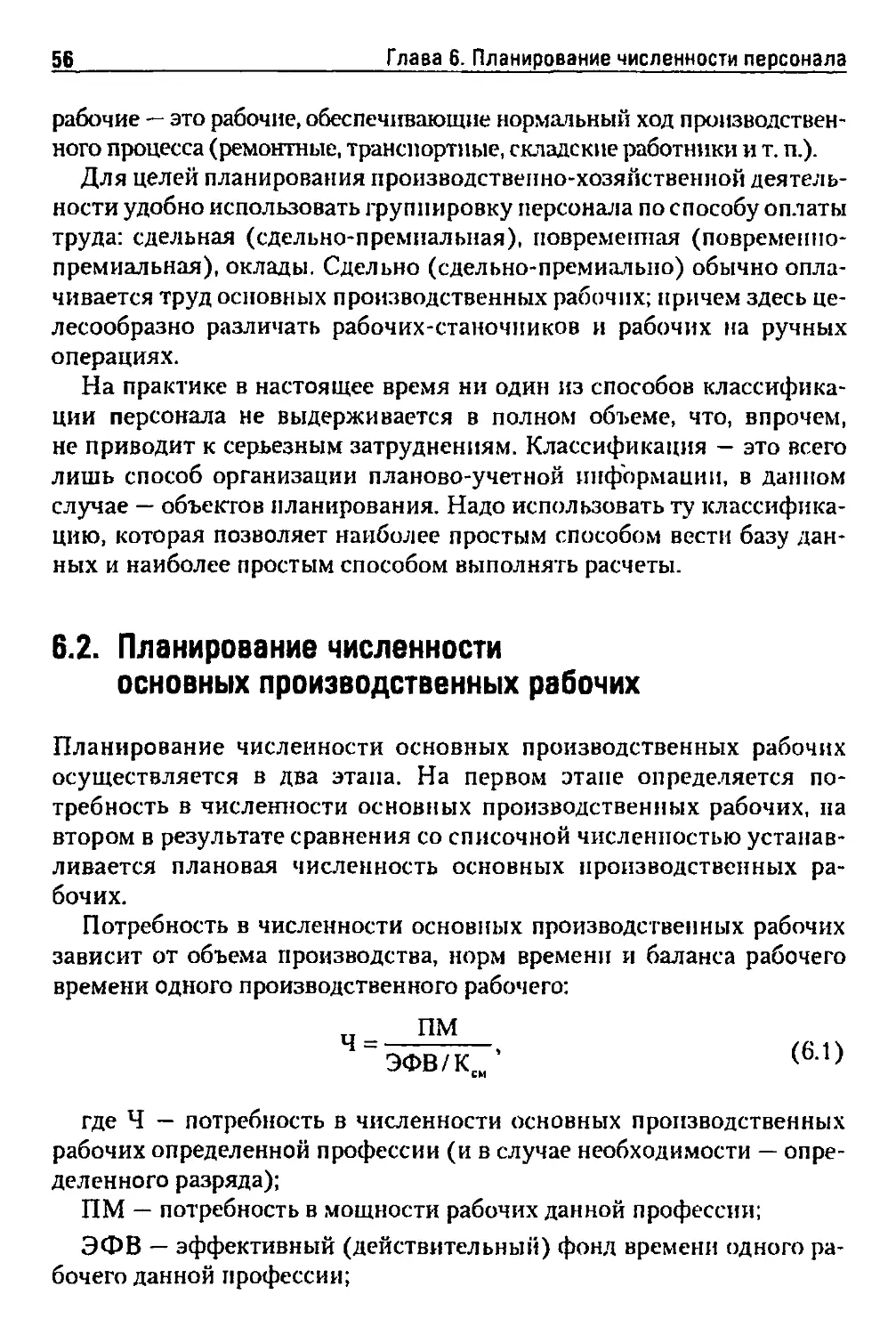

В рассматриваемом здесь упрощенном примере в производстве

заняты станочники следующих профессий: токари, штамповщики и

фрезеровщики (причем фрезеровщики, занятые в различных группах

фрезерных станков, учитываются раздельно). На ручных операциях

используются рабочие следующих профессий: слесари-сборщики,

наладчики (готовой продукции, а не оборудования) и контролеры,

осуществляющие технический контроль. Результаты расчета

численности основных производственных рабочих показаны на рис. 6.1.

Рис. 6.1. Результаты расчета численности

основных производственных рабочих

58 Глава 6. Планирование численности персонала

Рис. 6.2. Округление результатов расчета численности основных

производственных рабочих

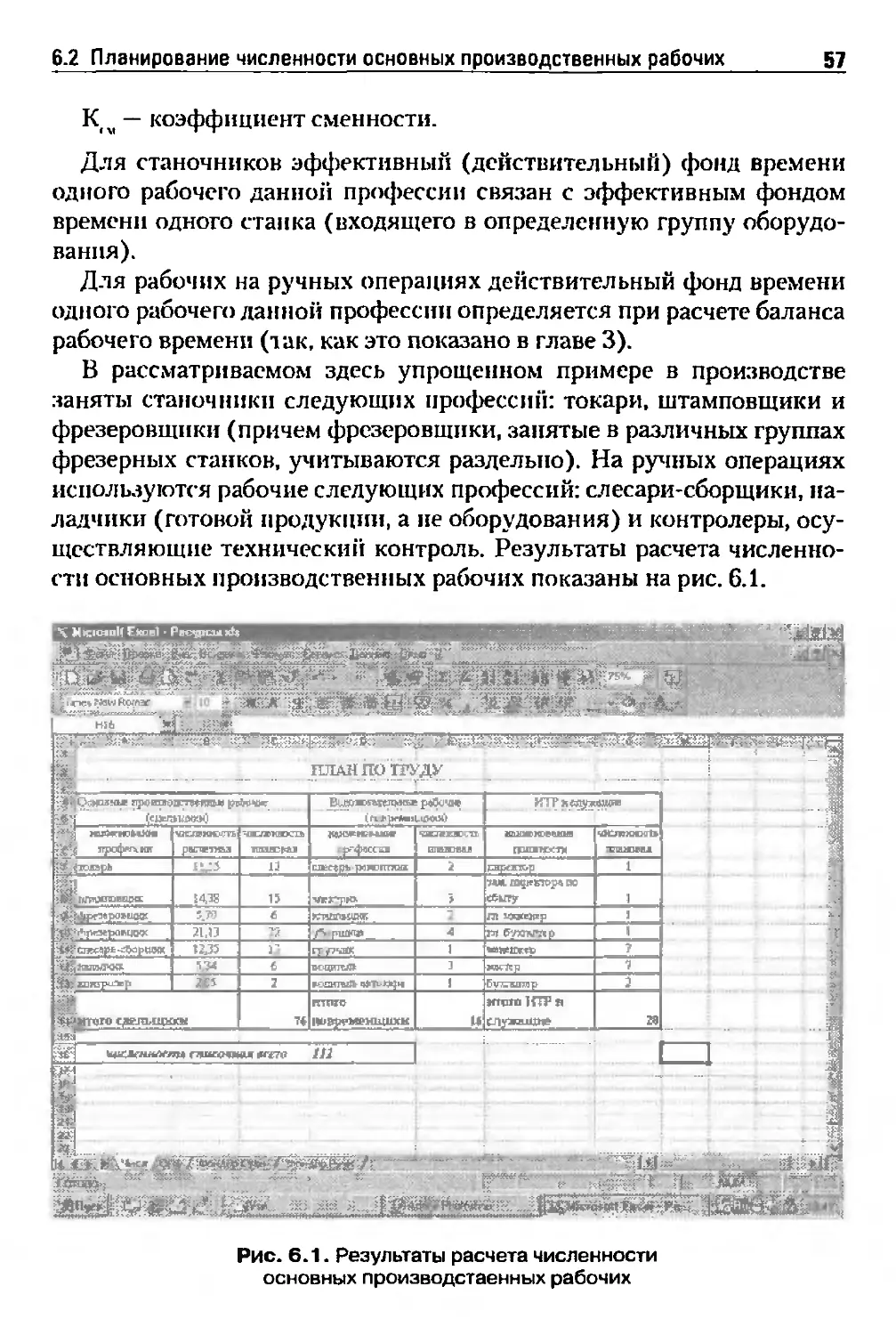

На рис. 6.1 численность рабочих-сдельщиков содержится в

столбцах В и С: в столбце — В как расчетная численность, в столбце С - как-

плановая численность. Это вызвано тем, что в результате расчета по

формуле (6.1) получаются нецелые числа. Для округления

использована стандартная функция Excel ОКРУГЛТ, причем округление

производится не до ближайшего целого числа, а в сторону увеличения, как

это показано в строке формул на рис. 6.2 (для того чтобы округлить

число в сторону увеличения, к нему добавляется 0,5).

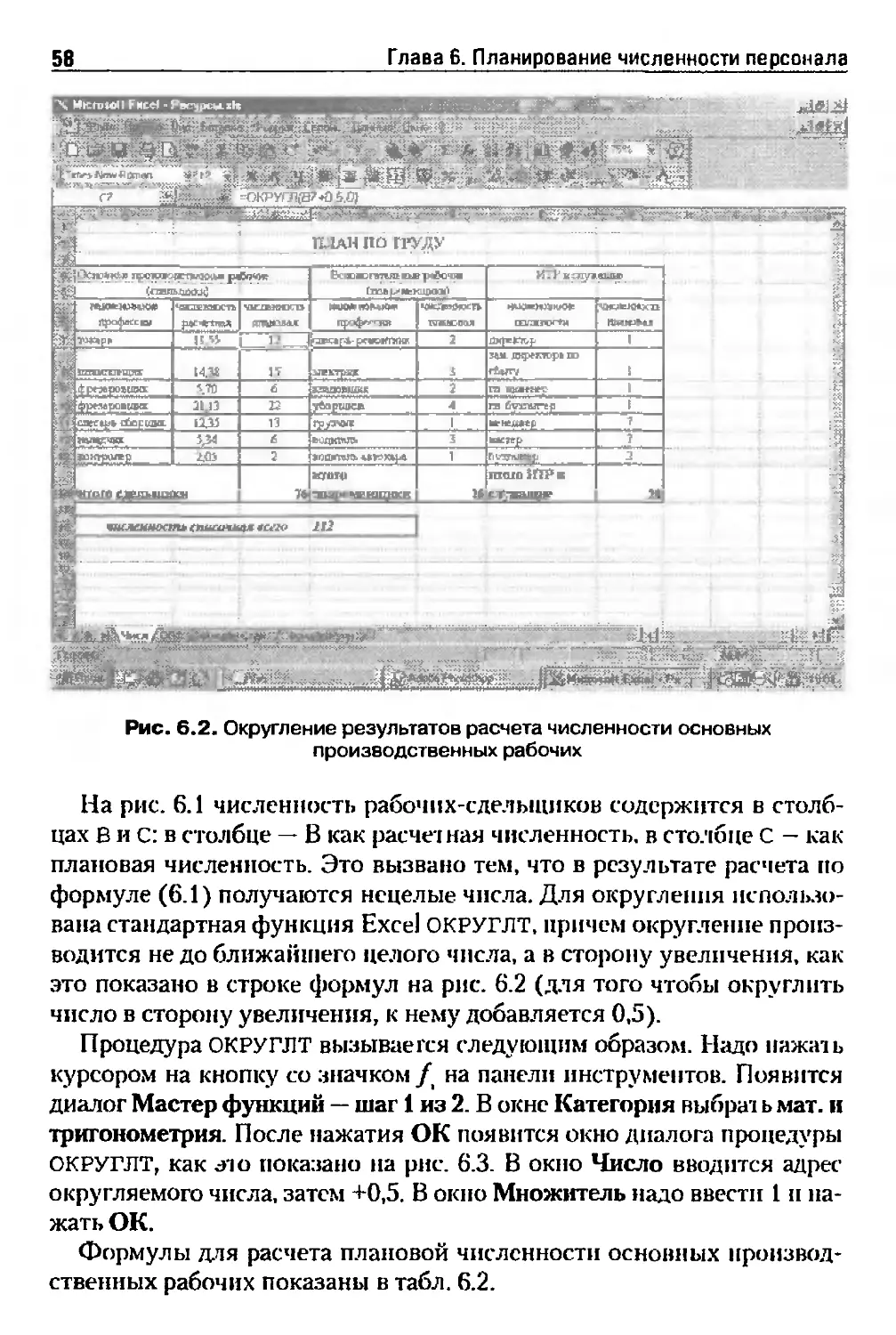

Процедура ОКРУГЛТ вызывается следующим образом. Надо нажать

курсором на кнопку со значком/ на панели инструментов. Появится

диалог Мастер функций — шаг 1 из 2. В окне Категория выбрат ь мат. и

тригонометрия. После нажатия ОК появится окно диалога процедуры

ОКРУГЛТ, как dio показано на рис. 6.3. В окно Число вводится адрес

округляемого числа, затем +0,5. В окно Множитель надо ввести 1 п

нажать ОК.

Формулы для расчета плановой численности основных

производственных рабочих показаны в табл. 6.2.

6.2 Планирование численности основных производственных рабочих 59

Рис. 6.3. Диалог функции ОКРУГЛТ

Как исходные данные, так и результаты вычислении хранятся

в книге показатели.

Численность рабочих-еделыциков и рабочих-повременщиков

рассчитывается раздельно. При этом используются операции с

массивами, поэтому в столбце В вводятся сразу в несколько ячеек и после

ввода формулы Enter следует нажимать при нажатых клавишах Shift

Таблица 6.2

Ячейка

В7:В10

В11.В13

С7

С14

Формула

='С:\Мои документы\план\[показатели х^Произв'1

$К$6$К$9/(ТРАНСП('ФондВр Стан'! В15:Е15)/ТРАНСП

('ФондВрСтанЧВП^ЕИ))

='С\Мои документы\план\[показатели х^Произв'!

$К$10:$К$12/ТРАНСП ('ФондВр Py4H'iB21.D21)

=ОКРУГЛТ(В7+0,5;1)

=СУММ(С7:С13)

60 Глава 6. Планирование численности персонала

и Ctrl. В столбец С формула вводится сначала в одну ячейку, затем

копируется в остальные (протяжкой).

При расчете численности рабочих-сдельщиков используется

функция ТРАНСП, так как массив, в котором были вычислены потребности

в станко-ч на план, расположен как столбец, а массив коэффициентов

сменности — как строка.

6.3. Планирование численности

вспомогательных производственных рабочих,

служащих и ИТР

Расчет численности вспомогательных производственных рабочих

производится по рабочим местам, по трудоемкости работ или по

нормам обслуживания. Так, например, численность ремонтников

определяется исходя из трудоемкости ремонтных работ и эффективного

(действительного) фонда времени одного рабочего-ремонтника:

ч = 5фТ <6-2>

где ПМ — трудоемкость ремонтных работ (потребность в мощности

ремонтников);

ЭФВ — эффективный (действительный) фонд времени одного

ремонтника.

В нашем примере эффективный (действительный) фонд времени

одного ремонтника вычислен на листе ФондВрРучн в книге

ресурсы, а трудоемкость ремонтных работ — на листе Произв в книге

Показатели.

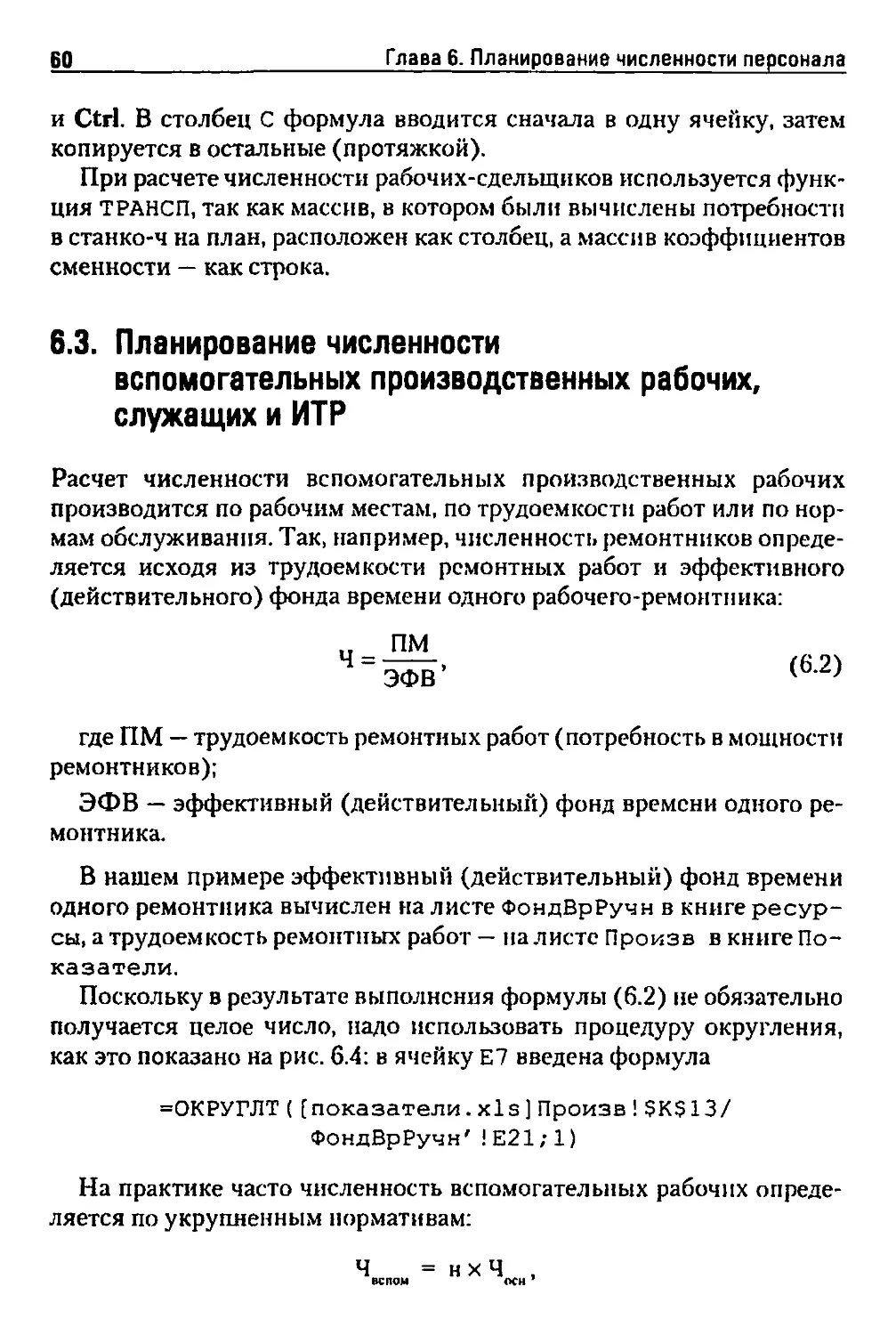

Поскольку в результате выполнения формулы (6.2) не обязательно

получается целое число, надо использовать процедуру округления,

как это показано на рис. 6.4: в ячейку Е7 введена формула

=ОКРУГЛТ([показатели.xls]Произв!5К$13/

ФондВрРучн'!Е21;1)

На практике часто численность вспомогательных рабочих

определяется по укрупненным нормативам:

Ч = нхЧ ,

ВС ПОМ ОСИ '

6.3. Планирование численности производственных рабочих, служащих и ИТР 61