/

Теги: экономика финансы менеджмент финансовый менеджмент ника-центр

Год: 1999

Текст

В книге рассматривается основной круг вопросов финансового управления

предприятиями в современных условиях В ней сформулированы сущность, цель

и функции финансового менеджмента, рассмотрены его методологические систе-

мы и методический инструментарий, определены формы связей финансов пред-

приятия с различными видами и сегментами финансового рынка Книга знакомит

с современными методами финансового управления активами и капиталом пред-

приятия, его инвестициями и денежными потоками Значительное внимание уде-

лено также управлению финансовыми рисками и антикризисному управлению

предприятием при угрозе банкротства Книга широко иллюстрирована схемами,

графиками, таблицами и примерами, содержит основные расчетные алгоритмы и

необходимый справочный аппарат

Автор книги — доктор экономических наук, профессор Бланк И А , продол-

жительное время сочетает научную и преподавательскую работу по данной про-

блеме с практической деятельностью в качестве главного эксперта и консультан-

та ряда компаний

Книга рассчитана на руководителей и финансовых менеджеров предприятий,

преподавателей и студентов экономических вузов

Все права защищены. Всякое коммерческое использование тек-

ста, оформления и иазвания серии — полностью или частично —

возможно исключительно с письменного разрешения Издателя. На-

рушение преследуется в соответствие с законодательством.

Подписано в печать 19 10 98 Формат 84x108/32 Бумага офсетная

Печать офсетная Усл печ л 31,08 Уч -изд л 45,2 Тираж 3000 экз

Зак №3828 А

Издательство “Ника-Центр” 252021 Киев, ул Институтская, 25 J

Свидетельство №20048256 от 25 03 96

Фирма "Эльга" 252042 Киев, ул Глазунова, 4/47 , д

Свидетельство №23495978 от 27 04 95 Л

4 J

Отпечатано с готовых диапозитивов 3 ,к ’

в Академической типографии «Наука» РАН J

199034, Санкт-Петербург, 9 линия, 12 Р

Бланк И.А.

Б68 Основы финансового менеджмента Т 1 — К Ника-Центр, 1999 — t

592 с — (Серия "Библиотека финансового менеджера", Вып 3) '

ББК65 050 i

© И А Бланк 1999

© Оригинал-макет, художественное

оформление Издательство

“Ника-Центр”, 1999

9

789665

211402

СОДЕРЖАНИЕ

,_____ — ТОМ I .— —

ВВЕДЕНИЕ.................................9

Раздел I.-------,----------------------

КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ —

ФИНАНСОВОГО МЕНЕДЖМЕНТА...................11

Глава 1. Теоретические основы финансового ме-

неджмента

1.1. Понятие финансов и финансовой деятель-

ности предприятия........................11

1.2. Формы государственного регулирования

финансовой деятельности предприятия......21

1.3. Сущность, цель и задачи финансового ме-

неджмента ...............................32

1.4. Функции и механизм финансового менедж-

мента ...................................44

Глава 2. Методологические основы построения

систем обеспечения финансового менеджмента

2.1. Система организационного обеспечения

финансового менеджмента..................52

2.2. Система информационного обеспечения

финансового менеджмента..................60

2.3. Системы и методы финансового анализа.74

2.4. Системы и методы финансового плани-

рования .................................99

2.5. Системы и методы внутреннего финансо-

вого контроля............................117

Глава 3. Методический инструментарий финансо-

вого менеджмента

3.1. Концепция и методический инструмента-

рий оценки стоимости денег во времени....131

3.2. Концепция и методический инструмента-

рий учета фактора инфляции..............151

3.3. Концепция и методический инструмента-

рий учета фактора риска.................161

3.4. Концепция и методический инструмента-

рий учета фактора ликвидности...........176

Раздел II._______________________________

ФИНАНСОВЫЙ РЫНОК.........................185

Глава 4. Сущность финансового рынка и механизм

его функционирования

4.1. Понятие финансового рынка и характе-

ристика его видов.......................185

4.2. Участники финансового рынка и их функ-

ции.....................................196

4.3. Характеристика основных инструментов

финансового рынка..................... 206

4.4. Механизм функционирования финансо-

вого рынка...............................218

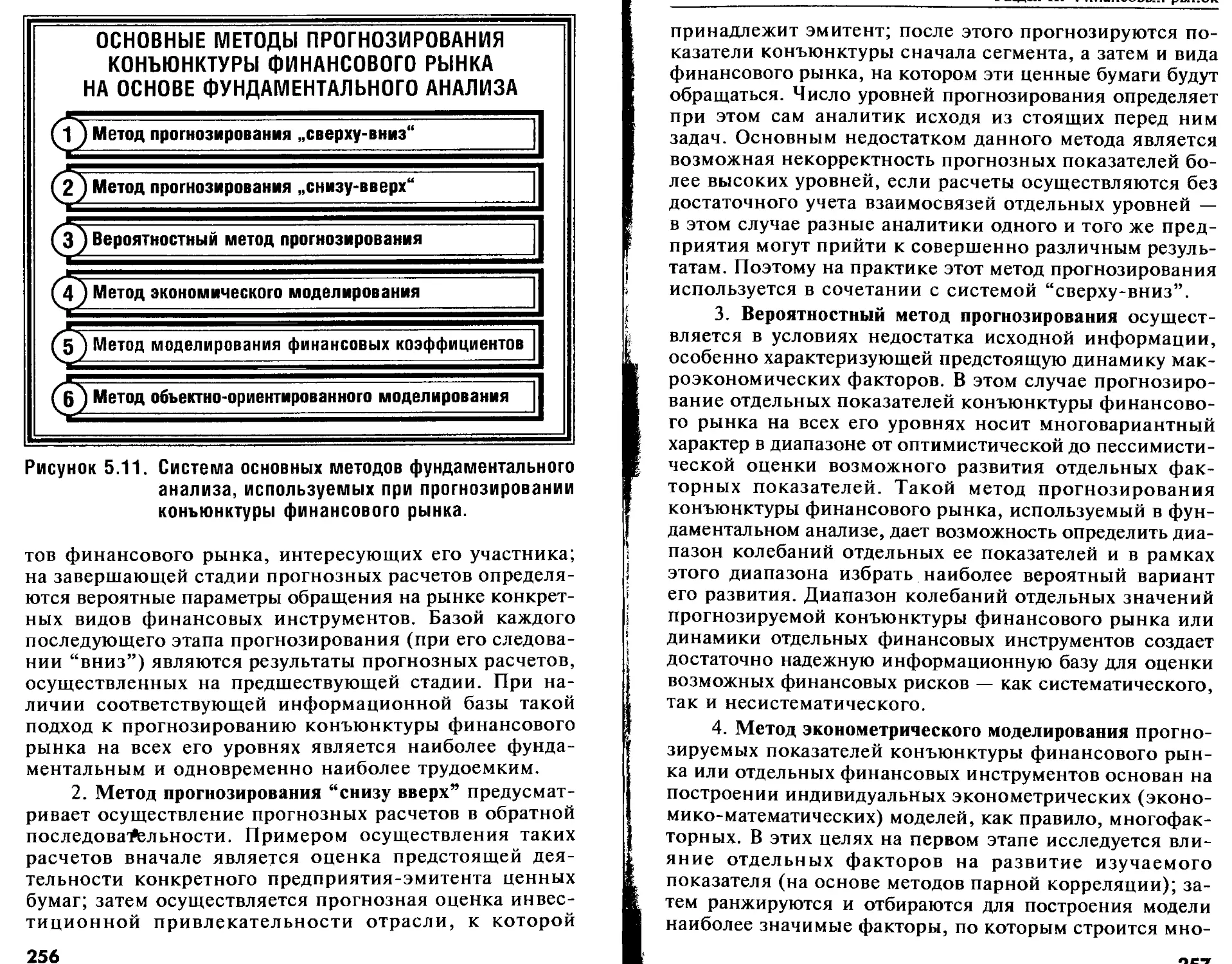

Глава 5. Конъюнктура финансового рынка и мето-

ды ее исследования

5.1. Понятие конъюнктуры финансового рынка

и принципы ее исследования..............232

5.2. Исследование конъюнктуры финансового

рынка на основе методов технического

анализа.................................239

5.3. Исследование конъюнктуры финансового

рынка на основе методов фундаменталь-

ного анализа.............................252

Раздел III.------------------------------

УПРАВЛЕНИЕ АКТИВАМИ......................259

Глава 6. Общие основы управления активами пред-

приятия

6.1. Экономическая сущность и классифика-

ция активов предприятия..................259

6.2. Принципы формирования активов пред-

приятия и оптимизации их состава.........265

6.3. Методы оценки совокупной стоимости ак-

тивов предприятия как целостного иму-

щественного комплекса...................278

4

Глава 7. Управление оборотными активами

7 1. Политика управления оборотными акти-

вами ....................................301

7.2. Управление запасами.................319

7.3. Управление дебиторской задолженостью....328

7.4. Управление денежными активами.......348

7.5. Управление финансированием оборотных

активов..................................370

Глава 8. Управление внеоборотными активами

8.1. Политика управления внеоборотными ак-

тивами....................................381

8.2. Управление обновлением внеоборотных

активов...................................395

8.3. Управление финансированием внеоборот-

ных активов...............................406

Раздел IV.-------------------------------

УПРАВЛЕНИЕ КАПИТАЛОМ.........................414

Глава 9. Общие основы управления капиталом пред-

приятия

9.1. Экономическая сущность и классифика-

ция капитала предприятия.................414

9.2. Принципы формирования капитала пред-

приятия..................................422

9.3. Стоимость капитала и принципы ее оценки.429

9.4. Финансовый леверидж.................436

9.5. Оптимизация структуры капитала......443

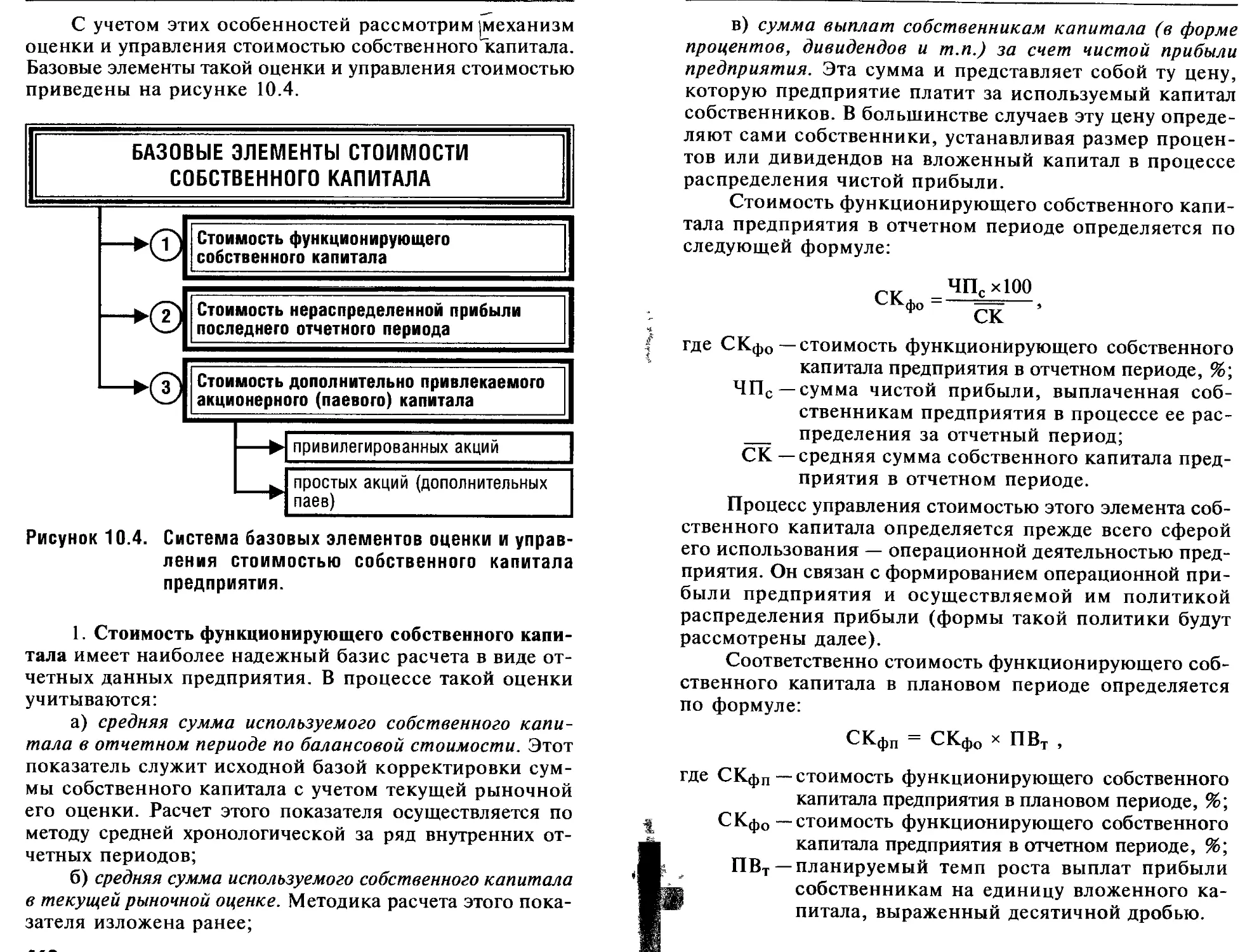

Глава 10. Управление собственным капиталом

10.1. Политика формирования собственных фи-

нансовых ресурсов.........................458

10.2. Оценка стоимости отдельных элементов

собственного капитала.....................466

10.3. Финансовые механизмы управления фор-

мированием операционной прибыли...........473

10.4. Дивидендная политика................504

10.5. Эмиссионная политика................515

Глава 11. Управление заемным капиталом

11.1. Политика привлечения заемных средств....520

И.2. Оценка стоимости отдельных элементов

заемного капитала....................53 I

Н.З. Управление привлечением банковского

кредита...............................538

11.4. Управление финансовым лизингом.... 554

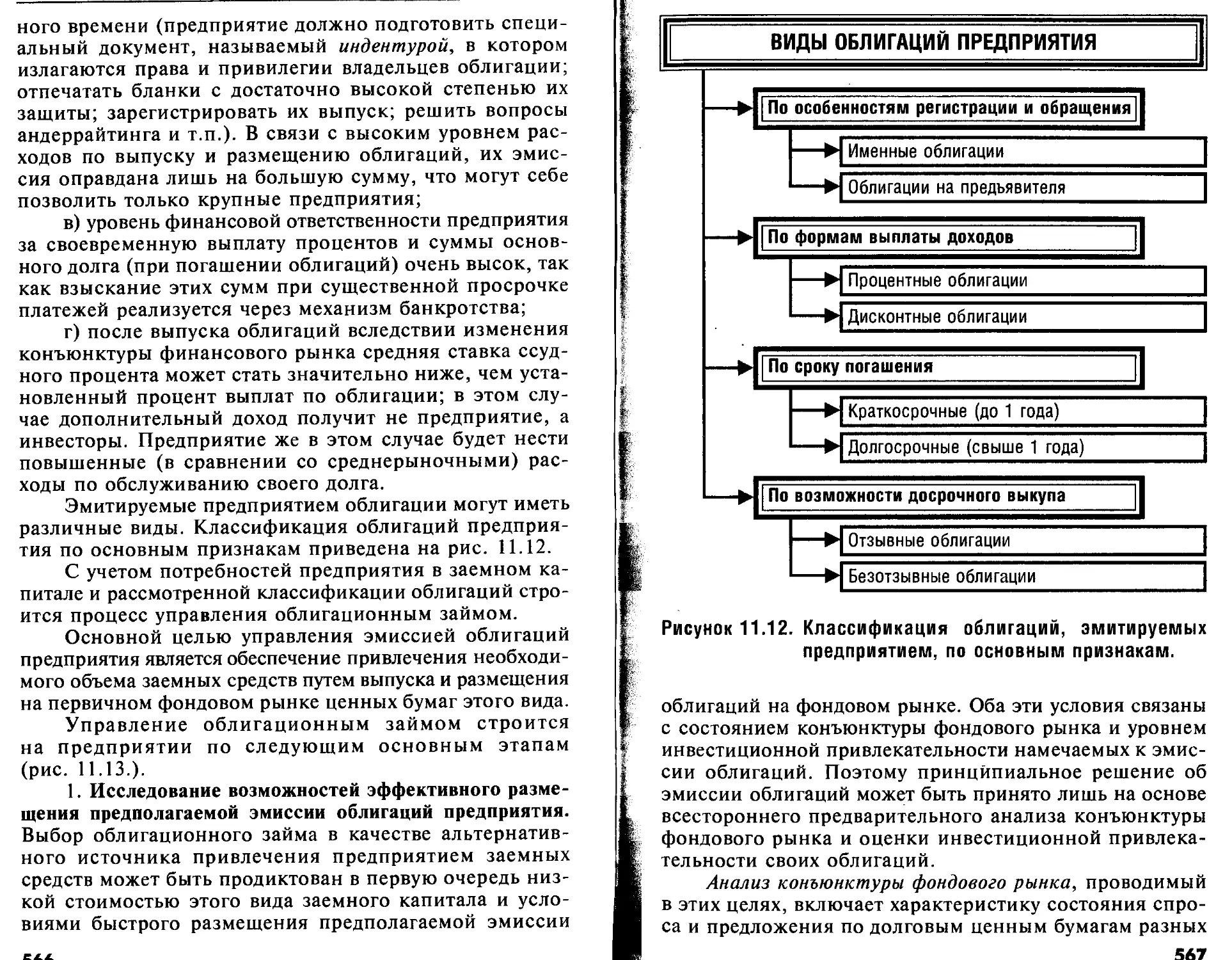

11.5. Управление облигационным займом... 565

11.6. Управление привлечением товарного (ком-

мерческого) кредита....................... 574

11.7. Управление внутренней кредиторской за-

долженностью ............................. 581

-...-..- — ТОМ II ..............-- —

Раздел V. ------------------------------

УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ...................9

Глава 12. Общие основы управления инвестициями

12.1. Экономическая сущность и классифика-

ция инвестиций............................9

12.2. Механизм формирования инвестицион-

ной прибыли предприятия...................20

12.3. Методические основы оценки инвестици-

онной привлекательности отраслей эко-

номики и регионов страны..................27

12.4. Инвестиционная политика предприятия..35

Глава 13. Управление реальными инвестициями

13.1. Формы реальных инвестиций и особен-

ности управления ими......................41

13.2. Виды инвестиционных проектов и требо-

вания к их разработке.....................49

13.3. Принципы и методы оценки эффективнос-

ти реальных инвестиционных проектов.......57

13.4. Управление реализацией реальных инвес-

тиционных проектов........................69

13.5. Особенности управления инновационны-

ми инвестициями предприятия...............80

Глава 14. Управление финансовыми инвестициями

14.1. Формы финансовых инвестиций и осо-

бенности управления ими...................84

14.2. Факторы, определяющие инвестиционные

качества финансовых инструментов..........91

14.3. Принципы и методы оценки эффектив-

ности отдельных финансовых инструмен-

тов инвестирования........................98

14.4. Формирование портфеля финансовых ин-

вестиций................................ 106

]4.5. Оперативное управление портфелем фи-

нансовых инвестиций................... 7

Раздел VI--------------------------------

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ 129

Глава 15. Общие основы управления денежными

потоками предприятия

15.1. Понятие денежного потока и характерис-

тика его видов.......................... 129

15.2. Принципы управления денежными пото-

ками предприятия.........................140

15.3. Методы оптимизации денежных потоков

предприятия............................. 158

Глава 16. Планирование денежных потоков

16.1. Разработка плана поступления и расходо-

вания денежных средств.............. 170

16.2. Разработка платежного календаря.... 191

Раздел VII.------------------------------

УПРАВЛЕНИЕ ФИНАНСОВЫМИ РИСКАМИ .. 200

Глава 17. Общие основы управления финансовыми

рисками

17.1. Сущность и классификация финансовых

рисков предприятия...................200

17.2. Политика управления финансовыми рис-

ками.................................213

Глава 18. Механизмы нейтрализации финансовых

рисков и их эффективность

18.1. Внутренние механизмы нейтрализации

финансовых рисков....................227

18.2. Формы и виды страхования финансовых

рисков.............................. 239

Раздел VIII._____________________________

АНТИКРИЗИСНОЕ ФИНАНСОВОЕ

УПРАВЛЕНИЕ ПРИ УГРОЗЕ БАНКРОТСТВА. 257

Глава 19. Общие основы антикризисного финан-

сового управления при угрозе банкротства

19.1. Сущность, виды и процедуры банкротства ...257

19.2. Политика антикризисного финансового

управления предприятием при угрозе банк-

ротства ............................ 268

Глава 20. Диагностика банкротства

20.1. Система экспресс-диагностики банкрот-

ства .................................276

20.2. Система фундаментальной диагностики

банкротства...........................282

Глава 21. Система механизмов финансовой стаби-

лизации предприятия при угрозе банкротства

21.1. Внутренние механизмы финансовой ста-

билизации ............................294

21.2. Формы санации предприятия и их эффек-

тивность..............................310

ЛИТЕРАТУРА.....................................322

СПРАВОЧНЫЙ АППАРАТ

I. Таблицы финансовых вычислений...............327

1. Множители наращения, используемые для

расчетов будущей стоимости по сложным

процентам...............................327

2. Дисконтные множители, используемые для

расчетов настоящей стоимости по сложным

процентам...............................331

3. Множители наращения аннуитета, использу-

емые для расчетов будущей стоимости.....335

4. Дисконтные множители аннуитета, исполь-

зуемые для расчетов настоящей стоимости.339

П. Основные алгоритмы финансового менеджмента..343

1. Алгоритмы оценки стоимости денег........343

2. Алгоритмы менеджмента активов...........347

3. Алгоритмы менеджмента капитала..........357

4. Алгоритмы инвестиционного менеджмента.362

5. Алгоритмы управления денежными потоками.367

6. Алгоритмы риск-менеджмента..............369

7. Алгоритмы антикризисного финансового уп-

равления ................................371

СЛОВАРЬ ФИНАНСОВОГО МЕНЕДЖЕРА_____________

1. Терминологический словарь...............373

2. Англо-русский словарь наиболее употреби-

тельных терминов........................489

8

ВВЕДЕНИЕ

Финансовый менеджмент — искусство управления

финансами предприятия — уверенно входит в отечест-

венную практику хозяйствования, используя богатый

арсенал методов, накопленный рыночной экономикой.

С этой сферой управления предприятиями связаны до-

вольно ощутимые достижения — наибольшее число но-

белевских премий в области экономики присуждено за

разработки эффективных методов финансового менедж-

мента. С этой же сферой управления связаны и довольно

существенные экономические катастрофы отдельных

субъектов хозяйствования — их банкротства; и в этом

случае нет необходимости приводить примеры финансо-

вого краха из зарубежной практики — мы можем уже

“похвастаться” достаточно обширным отечественным

опытом.

Отечественный финансовый менеджмент, в отли-

чие от западного, который уже “отстоялся” в условиях

стабильной рыночной экономики, характеризуется вы-

соким динамизмом своих подходов и методов, опреде-

ляемым быстрыми изменениями внешних и внутренних

условий хозяйствования предприятий. Те управленческие

решения, которые еще вчера обеспечивали предприятию

финансовый успех, сегодня могут привести к противо-

положному результату. В связи с этим искусство управле-

ния финансами предприятия требует на современном этапе

своевременной корректировки его финансовой идеологии

и стратегии, постоянного поиска новых методических

приемов обоснования управленческих решений, новых

финансовых инструментов реализации этих решений.

Однако, несмотря на высокий динамизм финансово-

го менеджмента, ему присущи и свои стабильные “прави-

ла игры”, без знания которых выходить “на игровое поле”

хозяйствования очень опасно. Это относится к общим

принципам формирования структуры капитала и соста-

ва активов, методам управления денежными потоками

и финансовыми рисками, механизмам финансового уп-

равления в условиях кризисного развития предприятия

и т.п. Знание и практическое использование современ-

ных принципов, механизмов и методов эффективного

управления финансовой деятельностью предприятий

позволяет обеспечить их относительно безболезненный

переход к новому качеству экономического развития в

рыночных условиях.

Цель данной книги — вооружить руководителей и

финансовых менеджеров предприятий системой совре-

менных методов финансового управления; способство-

вать восприятию ими новой финансовой идеологии хо-

зяйствования, адекватной рыночной экономике; помочь

выработать логику принятия управленческих решений,

обеспечивающих их высокий динамизм и вариативность;

ознакомить с современными финансовыми инструмен-

тами, используемыми отечественной хозяйственной прак-

тикой.

В книге рассматривается основной круг вопросов

финансового управления предприятиями в современных

условиях. В ней сформулированы сущность, цель и функ-

ции финансового менеджмента; рассмотрены его мето-

дологические системы и методический инструментарий;

изложен обширный арсенал методов практического уп-

равления активами, капиталом, инвестициями, денеж-

ными потоками и финансовыми рисками предприятия;

определены механизмы антикризисного финансового

управления предприятием при угрозе банкротства.

Логика построения данной книги и основной ее ма-

териал апробированы автором в процессе чтения соот-

ветствующего курса студентам вузов, проведения прак-

тических семинаров с руководителями и финансовыми

менеджерами предприятий, непосредственного сотруд-

ничества с рядом компаний и фирм.

Автор выражает надежду, что рекомендации, содер-

жащиеся в данной книге, окажут практическую помощь

в повышении эффективности финансовой деятельнос-

ти предприятий. Одновременно автор выражает глубо-

кую признательность Горожину А.Д. — руководителю

издания серии “Библиотека финансового менеджера” —

за инициативу подготовки и публикации этой книги.

РАЗДЕЛ I

концептуальные основы

ФИНАНСОВОГО МЕНЕДЖМЕНТА

Глава 1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ФИНАНСОВОГО МЕНЕДЖМЕНТА

I I ПОНЯТИЕ ФИНАНСОВ И ФИНАНСОВОЙ

1.1. ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

На современном этапе главным экономическим ин-

струментом воздействия на систему рыночных преоб-

разований в стране, преодоление кризисных явлений в

общественном развитии выступают финансы. В наибо-

лее общем виде финансы представляют собой систему эко-

номических отношений, связанных с формированием, рас-

пределением и использованием денежных средств в процессе

их кругооборота.

Общая система финансов или финансовая система

страны подразделяется на три основные сферы:

1. Сфера государственных финансов. Ее основу со-

ставляет система общегосударственного и региональных

(местных) бюджетов, внебюджетных и других специаль-

ных фондов. Основной целью государственных финансов

является формирование централизованных финансовых

ресурсов и их распределение на финансирование от-

дельных общественных потребностей.

11

2. Сфера финансов предприятий. Ее основу состав-

ляют финансы отдельных хозяйствующих субъектов —

юридических лиц. Основной целью финансов предприя-

тий является формирование необходимого объема финан-

совых ресурсов с целью их использования в процессе

текущей операционной (производственной) деятельности

и обеспечения развития в предстоящем периоде.

3. Сфера финансов домашних хозяйств. Ее основу

составляют финансы отдельных семей (граждан). Основ-

ной целью финансов этой сферы является формирование

доходной части общесемейных бюджетов (бюджетов

отдельных граждан) и использование этих доходов на

цели текущего потребления и накопления. При этом

средства, предназначенные для накопления, могут быть

инвестированы гражданами в различные виды доходных

финансовых инструментов, объекты тезаврации и т.п.

Все три сферы финансовой системы страны нахо-

дятся между собой в тесной взаимосвязи (рис. 1.1.).

Рисунок 1.1. Взаимосвязь различных сфер финансов в об-

щей финансовой системе страны.

Эта связь проявляется в следующих основных фор-

.,av Финансовых взаимоотношений:

М «А Ч7

Сфера финансов домашних хозяйств обеспечивает

поступление денежных средств в общегосударственный

и региональные (местные) бюджеты в форме налогов,

сборов и других обязательных платежей, а также инвес-

тиции в различные ценные бумаги (и другие финансо-

вые инструменты), эмитированные различными государ-

ственными органами и отдельными предприятиями.

Сфера финансов предприятий обеспечивает форми-

рование доходной части бюджетов домашних хозяйств

(в форме заработной платы, социальных выплат за счет

прибыли, выплаты доходов в форме дивидендов или

процентов по эмитированным предприятиями ценным

бумагам и т.п.), а также доходной части общегосудар-

ственных и местных бюджетов, внебюджетных и специ-

альных фондов (в форме налоговых отчислений, сборов

и других обязательных платежей, платы за аренду го-

сударственных целостных имущественных комплексов,

денежных выплат за приобретенное государственное

имущество или целостных имущественных комплексов

в процессе приватизации и т.п.).

Сфера государственных финансов обеспечивает ин-

вестирование и льготное кредитование части предприя-

тий (в первую очередь, предприятий с государственным

капиталом) за счет средств бюджетов разных уровней,

внебюджетных и специальных фондов, погашение кре-

дитов, полученных отдельными предприятиями, в слу-

чае их неплатежеспособности (при предоставлении кре-

диторам государственных гарантий), а также форми-

рование доходной части бюджетов домашних хозяйств

(в форме заработной платы работников, занятых в орга-

низациях и учреждениях бюджетной сферы, выплаты

пенсий и других социальных пособий).

Основу финансовой системы страны составляют

финансы отдельных предприятий. Их приоритет в общей

системе финансов определяется наибольшим объемом

генерируемых финансовых ресурсов за счет собственных

внутренних источников (а соответственно и наибольшим

вкладом в создание национального дохода), а также обеспе-

чением преимущественной доли формирования доход-

ной части государственных бюджетов (внебюджетных

фондов) разных уровней и бюджетов домашних хозяйств.

Финансы предприятия представляют собой систему

экономических отношений отдельных субъектов хозяйство-

вания — юридических лиц, связанных с формированием,

распределением и использованием денежных средств в

процессе осуществления ими хозяйственной деятельности.

Финансы предприятия играют важную роль не толь-

ко в финансовой системе страны, но и в обеспечении

эффективного ее экономического и социального разви-

тия. Эта роль проявляется в следующем:

• за счет финансов предприятия обеспечивается фор-

мирование преобладающей части финансовых ресурсов,

концентрируемых государством для обеспечения цент-

рализованного финансирования разнообразных обще-

ственных потребностей;

• финансы предприятия формируют необходимый

финансовый базис обеспечения непрерывности производ-

ственного процесса, направленного на удовлетворение

спроса на товары и услуги;

• система финансов предприятия обеспечивает фор-

мирование финансового потенциала его развития в со-

ответствии со стратегическими целями и тактическими

задачами на разных стадиях его жизненного цикла;

• с помощью финансов предприятия децентрализо-

ванно реализуются социальные задачи развития общества,

так как часть сформированных предприятием финансо-

вых ресурсов направляется на цели потребления;

• финансы предприятия позволяют эффективно ис-

пользовать денежные накопления граждан путем пре-

доставления возможности инвестировать их в акции,

облигации и другие доходные финансовые инструменты,

эмитируемые отдельными предприятиями;

• финансы предприятия способствуют рационали-

зации оборота денежных средств в стране, обеспечивая

эффективное их использование в процессе функциони-

рования экономики.

Финансы предприятия осуществляют ряд функций,

основными из которых являются:

1. Ресурсообразующая. Эта функция предполагает

систематическое формирование в необходимом объеме

финансовых ресурсов из различных альтернативных ис-

точников (по критерию минимизации стоимости их

привлечения) для обеспечения текущей хозяйственной

14

деятельности и реализации стратегических целей раз-

вития предприятия.

2. Распределительная. Эта функция предполагает

оптимизацию пропорций распределения общей суммы

сформированных финансовых ресурсов в разрезе отдель-

ных целевых (специальных) фондов, обеспечивающих

различные направления финансирования операционной

и инвестиционной деятельности, возврат основной суммы

долга по ранее полученным кредитам и т.п.

3. Контрольная. Эта функция предполагает осущест-

вление финансового контроля за результатами опера-

ционной и инвестиционной деятельности предприятия,

а также за процессом формирования, распределения и

использования финансовых ресурсов в соответствии с

плановыми бюджетами.

Функции финансов предприятия реализуются в

процессе его финансовой деятельности. Эта деятельность

осуществляется на всех этапах жизненного цикла пред-

приятия от момента его рождения (формирования ус-

тавного фонда создаваемого предприятия) до момента

его ликвидации как самостоятельного хозяйствующего

субъекта (финансового обеспечения ликвидационных

процедур).

Финансовая деятельность предприятия характери-

зуется следующими основными особенностями:

1. Она является главной формой ресурсного обеспе-

чения реализации экономической стратегии предприятия,

роста его рыночной стоимости. Практически все задачи

экономического развития предприятия, расширения

объема или обновления состава его активов требуют уве-

личения суммы привлекаемых финансовых ресурсов.

Выбор источников формирования этих ресурсов, а также

оценка и отбор для реализации наиболее эффективных

объектов и инструментов их инвестирования осущест-

вляются в процессе различных форм финансовой дея-

тельности предприятия. Финансовая стратегия предпри-

ятия является неотъемлемой составной частью общей

стратегии его экономического развития.

2. Финансовая деятельность носит подчиненный ха-

рактер по отношению к целям и задачам операционной

Деятельности предприятия. Несмотря на то, что отдель-

ные виды финансовой деятельности предприятия могут

генерировать на отдельных этапах его развития боль-

шую прибыль (обеспечивая соответственно большие

предпосылки роста его рыночной стоимости), чем опера-

ционная деятельность, главной стратегической задачей

предприятия является развитие и диверсификация опе-

рационной деятельности, а также обеспечение условий

возрастания формируемой им операционной прибыли.

Финансовая деятельность предприятия призвана обес-

печивать рост формирования его операционной прибыли

в перспективном периоде по двум направлениям: а) пу-

тем обеспечения возрастания операционных доходов за счет

увеличения объема производственно-коммерческой дея-

тельности (финансирования строительства новых филиа-

лов, расширения объема реализации продукции за счет

освоения новых ее видов и т.п.); б) путем обеспечения

снижения удельных операционных затрат (финансирова-

ния своевременной замены физически изношенного обо-

рудования, обновления морально устаревших видов про-

изводственных основных средств и нематериальных

активов и т.п.). Иными словами, формирование финан-

совых ресурсов (особенно из внешних источников) не

является для предприятия самоцелью в процессе его

финансовой деятельности, а всегда подчинено задачам

эффективного их использования в производственно-ком-

мерческом процессе.

3. Операции, связанные с финансовой деятельностью

предприятия, носят стабильный характер, т.е. осуществ-

ляются постоянно. Прежде всего, это связано с тем, что

каждое предприятие в процессе своего развития в той

или иной степени нуждается не только в собственных

финансовых ресурсах, но и во внешнем финансирова-

нии, а соответственно и обеспечивает постоянное обслу-

живание финансовых средств, привлеченных из внешних

источников. Только предприятие, свертывающее объемы

своей операционной деятельности, а соответственно и

ее инвестиционную поддержку, может позволить себе

“передышку” в осуществлении финансовых операций по

привлечению ресурсов из внешних источников. Однако

даже при условии временного полного прекращения

операционной деятельности в связи с неблагоприятной

конъюнктурой товарного рынка (или по иным причи-

нам) финансовая деятельность предприятия не прекра-

щается до полной его ликвидации — осуществляются опе-

рации по взысканию дебиторской задолженности, реа-

лизации отдельных финансовых активов, расчетам с

бюджетом и внебюджетными фондами и т.п.

4. Формы и объемы финансовой деятельности в значи-

тельной мере зависят от отраслевых особенностей и органи-

зационно-правовых форм функционирования предприятия.

Отраслевые особенности деятельности предприятия,

формирующие продолжительность операционного цик-

ла, его сезонность, общую и удельную капиталоемкость

производства и реализации продукции, определяют про-

порции в использовании собственного и заемного капи-

тала, а также в объемах привлечения финансовых средств

из внешних источников по отдельным периодам. Органи-

зационно-правовые формы деятельности предприятия

влияют на состав внешних источников привлечения ка-

питала (дополнительную эмиссию акций, привлечение

дополнительного паевого капитала и т.п.).

5. Финансовая деятельность определяет специфичес-

кий характер формируемых ею денежных потоков пред-

v приятия. Так, в процессе финансовой деятельности по

^привлечению заемных финансовых средств из внешних

источников эта специфика заключается в том, что по-

ложительный денежный поток (поступление заемных

финансовых ресурсов) всегда в итоге этой деятельности

ниже по объему, чем отрицательный денежный поток

(обслуживание и возврат внешнего долга), хотя в от-

дельные периоды этот процесс может временно носить

обратный характер. В то же время денежный поток по

финансированию инвестиций (т.е. отрицательный денеж-

ный поток по обслуживанию инвестиционных операций)

при выборе эффективных объектов и инструментов ин-

вестирования всегда перекрывается по объему денеж-

ным потоком по возврату инвестированных средств в

форме совокупного инвестиционного дохода (т.е. поло-

жительным денежным потоком), однако последний фор-

мируется с существенным “лагом запаздывания”. Есте-

ственно речь идет о денежных потоках, приведенных к

настоящей стоимости, так как по каждой финансовой

операции они осуществляются с определенным разры-

вом во времени. ____________

I Нашональний банк УкоаТни I

6. Финансовая деятельность предприятия связана не-

посредственно с финансовым рынком — рынком денег и

рынком капитала. Объемы и результаты этой деятельно-

сти в значительной степени подвержены колебаниям

конъюнктуры отдельных сегментов финансового рынка.

Если направленность колебаний конъюнктуры товарного

и финансового рынков не совпадает (например, при

увеличении спроса на товарном рынке на продукцию

предприятия на финансовом рынке снижается предло-

жение свободного капитала с соответствующим ростом

его стоимости), это создает серьезные проблемы в раз-

витии предприятия, гармонизации объемов операцион-

ной и финансовой деятельности.

7. Операции, связанные с финансовой деятельностью

предприятия, генерируют свои специфические виды рисков,

объединяемые понятием “финансовый риск”. Главными

из этих рисков являются риск неплатежеспособности и

риск потери финансовой устойчивости предприятия. Риск

неплатежеспособности вызывается существенным воз-

растанием объема финансовых обязательств предприя-

тия в процессе привлечения ресурсов, которые в периоды

спада конъюнктуры товарного рынка не могут быть обес-

печены активами в высоколиквидной форме (формируя

так называемый “спазм ликвидности” готовой продукции).

Риск потери финансовой устойчивости генерируется

несовершенством структуры капитала (чрезмерной до-

лей привлечения и использования заемных финансовых

средств). По своим финансовым последствиям эти риски

относятся к числу наиболее опасных, формируя непо-

средственную угрозу банкротства предприятия. Меха-

низм осуществления финансовой деятельности предприя-

тия и оценка ее результатов строятся в тесной связи с

уровнем финансового риска.

8. Финансовая деятельность обеспечивает стабили-

зацию экономического развития предприятия в целом.

Инструментами такой стабилизации выступают форми-

руемые в процессе финансовой деятельности различные

страховые и резервные финансовые фонды на случай

непредвиденных колебаний конъюнктуры не только

финансового, но и товарного рынков, снижения объемов

операционной деятельности, а соответственно и опера-

ционной прибыли. Чем выше доля этих страховых и pe-

ls

чепвных фондов в общей сумме используемого предприя-

тием капитала, тем гарантированней уровень реализуе-

мости задач его экономического развития в предстоя-

щем периоде.

9. финансовое состояние предприятия, отражающее

результаты его финансовой деятельности на каждом кон-

кретном этапе развития, в условиях рыночной экономики

является основным индикатором эффективности его хо-

зяйственной деятельности в целом. Уровень финансово-

го состояния предприятия формирует соответствующий

его деловой имидж у партнеров на товарном и финансо-

вом рынках, характеризует степень его конкурентоспособ-

ности на этих рынках, свидетельствует о потенциале фи-

нансового обеспечения высоких темпов экономического

развития и возможностях роста его рыночной стоимости.

Система финансов и финансовой деятельности пред-

приятия опосредствует его финансовые отношения как

внешнего, так и внутреннего характера.

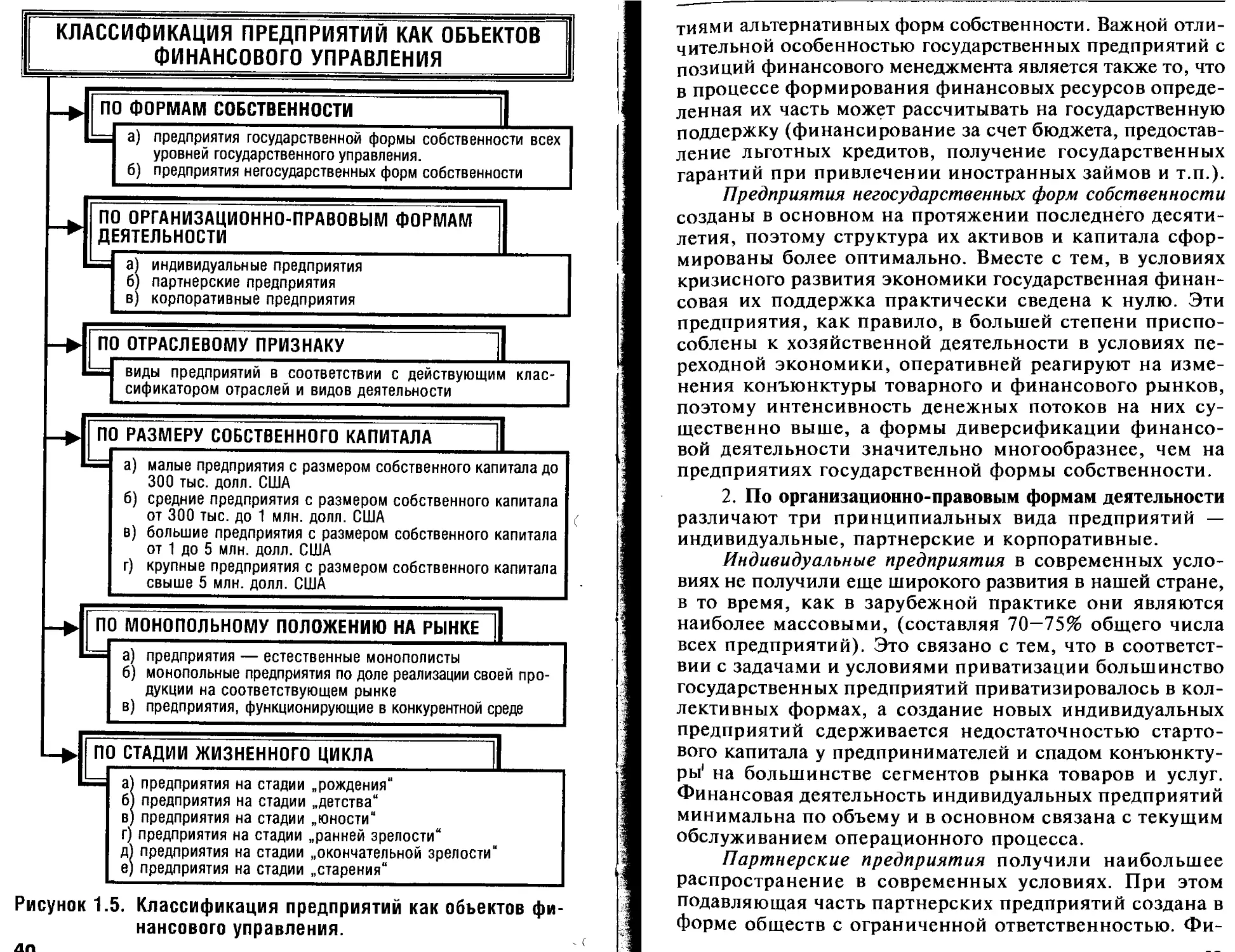

К внешним следует относить финансовые отношения

предприятия с бюджетами всех уровней и внебюджет-

ными фондами; с прямыми участниками и учреждени-

ями инфраструктуры финансового рынка (коммерчес-

кими банками, фондовыми и валютными биржами,

страховыми компаниями, инвестиционными фондами и

компаниями и т.п.); с партнерами по операционной дея-

тельности и учреждениями инфраструктуры товарного

рынка (поставщиками сырья и материалов, продавцами

основных средств и нематериальных активов, покупа-

телями готовой продукции, товарными биржами и т.п.);

с органами производственной инфраструктуры (предпри-

ятиями транспорта, учреждениями связи и т.п.); с дру-

гими хозяйствующими субъектами.

К внутренним следует относить финансовые отноше-

ния между головным и дочерними предприятиями, между

различными структурными подразделениями (“центра-

ми ответственности”) предприятия; предприятия с его

учредителями (акционерами), с персоналом и т.п.

Система основных форм финансовых отношений

предприятия приведена на рис. 1.2.

Реальная хозяйственная самостоятельность предпри-

ятий в условиях перехода к рыночной экономике соз-

19

Рисунок 1.2. Характеристика основных форм внешних и внут-

ренних финансовых отношений предприятия.

дает предпосылки для рационального формирования их

внешних и внутренних финансовых отношений, эффек-

тивного осуществления ими финансовой деятельности.

on

I л ФОРМЫ ГОСУДАРСТВЕННОГО

I ] РЕГУЛИРОВАНИЯ ФИНАНСОВОЙ

* ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

Сложность и многогранность финансовой деятель-

ности предприятий в условиях перехода к рыночной

экономике определяют необходимость государственно-

го ее регулирования. Как свидетельствует мировой опыт

такое многоаспектное государственное регулирование

осуществляется во всех странах с развитой рыночной

экономикой, не вступая при этом в противоречие с

широкой самостоятельностью предприятий в выборе

направлений, форм и методов осуществления своей

финансовой деятельности.

Государственное регулирование финансовой деятель-

ности предприятий представляет собой процесс норматив-

но-правового регламентирования условий формирования их

внешних и внутренних финансовых отношений и осуще-

ствления основных видов финансовых операций.

Направления, формы и методы государственного

регулирования финансовой деятельности предприятий

существенно различаются в отдельных странах. Они оп-

ределяются такими факторами, как уровень экономичес-

кого развития страны, степень ее интегрированности с

мировой экономической системой, многообразие форм

финансовых отношений различных субъектов хозяйство-

вания, уровень развитости финансового рынка и его

инфраструктуры, многообразие используемых в хозяйст-

венной практике финансовых инструментов и другими.

С учетом этих факторов каждое государство разрабатыва-

ет и проводит государственную финансовую политику,

определяющую направленность, формы и методы регла-

ментации финансовой деятельности отдельных субъек-

тов хозяйствования.

Государственная финансовая политика представляет

собой целенаправленное правовое регулирование отдельных

аспектов финансовой деятельности субъектов хозяйствова-

ния со стороны государства в соответствии со стратегией

И конкретными условиями его экономического развития.

Осуществляемое в соответствии с государственной

финансовой политикой централизованное нормативно-

правовое регулирование финансовой деятельности пред-

приятий во многом определяет направленность преиму-

щественных форм этой деятельности, характер осуще-

ствляемых ими финансовых операций, выбор соответ-

ствующих видов финансовых инструментов, правовую

защищенность партнеров по финансовым сделкам, а в

конечном счете — уровень эффективности и риска этой

деятельности в целом.

Чрезмерно жесткое государственное регулирование

финансовой деятельности предприятий существенно

снижает уровень их самостоятельности в сфере прини-

маемых финансовых решений, отрицательно сказыва-

ется на доходности многих финансовых операций, хотя

и позволяет снизить общий уровень их риска. В то же

время недостаточное государственное регулирование

финансовой деятельности предприятий не позволяет

четко синхронизировать ее со стратегическими целями

и задачами экономического развития страны, много-

кратно увеличивает число арбитражных споров между

участниками финансовых сделок в силу неадекватного

толкования ими различных условий их осуществления,

приводит к существенному росту уровня совокупного

финансового риска в деятельности субъектов хозяйство-

вания.

Направления и формы государственного регулиро-

вания финансовой деятельности отдельных субъектов

хозяйствования в сочетании с уровнем развития эконо-

мики определяют характер внутренней финансовой среды

(или “финансовый климат”) в той или иной стране,

который существенно влияет на ее рейтинг и ранговое

место в мировой финансовой системе. Внутренняя фи-

нансовая среда (“финансовый климат”) характеризуется

системой действующих в стране правовых и экономичес-

ких условий осуществления финансовой деятельности от-

дельными субъектами хозяйствования (как резидентами,

так и нерезидентами), существенно влияющих на уровень

доходности и риска финансовых операций. Внутренняя фи-

нансовая среда (“финансовый климат”) во многом опре-

деляют объемы и эффективность финансовых отноше-

ний предприятий с зарубежными партнерами, степень

государственной финансовой поддержки предприятий за

счет внешних займов, уровень интегрированности финан-

совой системы страны с мировой финансовой системой.

22

раздел 1. М)НЦС11 гуальныс иинивы ipnndHtunuiu mbnvxv^Mvn ю

Направления, формы и методы государственного

регулирования финансовой деятельности предприятий

носят целенаправленный характер на каждом этапе эконо-

мического развития страны. На современном этапе это

регулирование подчинено следующим основным целям:

1. Обеспечение направленности форм и методов

государственного регулирования финансовой деятельно-

сти предприятий на реализацию разработанной государ-

ственной финансовой политики в целом.

2. Упорядочение форм и условий внешних и внутрен-

них финансовых отношений с целью их согласованности

с соответствующими формами, используемыми в сфере

государственных финансов и финансов домашних хозяйств.

3. Обеспечение единства основных условий осущест-

вления финансовой деятельности предприятиям различ-

ных форм собственности, отраслевой принадлежности

и организационно-правовых форм функционирования.

4. Обеспечение единства условий и возможностей

формирования всеми предприятиями необходимых фи-

нансовых ресурсов за счет внутренних источников при

эффективной их хозяйственной деятельности.

5. Обеспечение свободного и открытого доступа всех

предприятий к внешним источникам формирования

финансовых ресурсов.

6. Регламентация отдельных направлений финан-

совой деятельности и форм использования финансовых

ресурсов предприятий в соответствии с осуществляемой

государственной экономической и социальной политикой.

7. Гарантированность защиты предприятий в про-

цессе осуществления ими финансовой деятельности от

противоправных действий со стороны недобросовестных

партнеров и прямого мошенничества отдельных лиц.

8. Стимулирование предприятий к выбору наиболее

эффективных направлений и форм финансовой дея-

тельности, а также прогрессивных видов финансовых ин-

струментов, способствующих ускорению реализации ры-

ночных реформ и обеспечивающих достижение страте-

гических целей и задач экономического роста страны.

Исходя из сформулированных целей государствен-

ное регулирование финансовой деятельности предпри-

ятий осуществляется на современном этапе на основе

следующих принципов:

НО

1. Формирование системы основных направлений

регулирования финансовой деятельности предприятий,

обеспечивающих реализацию государственной финан-

совой политики и эффективное решение задач по ре-

формированию экономики.

2. Обеспечение перспективности нормативно-пра-

вовых актов, направленных на регулирование финансо-

вой деятельности предприятий, с позиций соответству-

ющей регламентации ими порядка использования

наиболее эффективных форм и методов осуществления

этой деятельности, наиболее перспективных и прогрес-

сивных видов финансовых инструментов и т.п.

3. Обеспечение достаточной самостоятельности пред-

приятий в выборе основных направлений, форм и ме-

тодов ведения финансовой деятельности в условиях ее

государственного регулирования.

4. Соблюдение необходимой пропорциональности

в обеспечении финансовых интересов государства, пред-

приятий и отдельных граждан при осуществлении регули-

рования финансовой деятельности отдельных субъектов

хозяйствования.

5. Обеспечение взаимосвязи государственного регу-

лирования основных направлений и форм финансовой

деятельности предприятий с формами и методами регу-

лирования отдельных сегментов финансового рынка и

осуществляемых на них операций.

6. Учет накопленного мирового опыта формирова-

ния правовых основ регулирования финансовой деятель-

ности отдельных субъектов хозяйствования; интеграция

отечественных правовых норм в международную систему

финансовых правоотношений.

С учетом рассмотренных целей и принципов госу-

дарственного регулирования финансовой деятельности

предприятий строится процесс этого регулирования

различными государственными органами, обеспечива-

ется должная координация и взаимосвязь отдельных

нормативно-правовых актов в этой сфере, принимаемых

на различных уровнях государственного управления.

Процесс государственного регулирования финансовой де-

ятельности предприятий включает:

1. Создание необходимой нормативной базы, ре-

гулирующей основные формы и виды финансовой дея-

тельности предприятий на современном этапе развития

рыночных отношений и адекватной уровню развития

экономики страны.

2. Формирование нормативных требований к уни-

фикации параметров в отдельных используемых пред-

приятиями финансовых инструментов и регламентация

правил ведения операций с ними.

3. Формирование определенной системы требований

к созданию и деятельности финансовых институтов,

обслуживающих финансовую деятельность предприятий,

и лицензированию различных видов этих институтов.

4. Формирование действенной системы экономичес-

ких стимулов к использованию в практике финансовой

деятельности предприятий наиболее эффективных с по-

зиций общеэкономического развития страны направле-

ний и форм этой деятельности, прогрессивных видов

финансовых инструментов.

5. Создание действенной системы финансовых и

иных санкций за нарушение предприятиями установлен-

ных правовых норм осуществления финансовой деятель-

ности.

6. Регламентирование систем и форм контроля за

соблюдением предприятиями установленных государ-

ственными органами правовых норм осуществления фи-

нансовой деятельности.

Процесс государственного регулирования финансо-

вой деятельности предприятий носит многоуровневый

характер, определяемый полномочиями отдельных го-

сударственных органов, приоритетом принимаемых ими

нормативных актов. Отдельные нормативные требова-

ния по регламентации различных аспектов финансовой

деятельности предприятий устанавливаются законами

Верховного Совета страны, указами президента, поста-

новлениями правительства, приказами и инструктивными

письмами отдельных министерств и ведомств, на которые

возложено государственное регулирование в этой сфере.

Современное финансовое право, регулирующее со-

ответствующую деятельность предприятий, насчитывает

свыше тысячи законодательных и иных нормативных ак-

тов, хотя по мнению специалистов ими не охвачены еще

многие аспекты этой деятельности. Эти акты носят иног-

да взаимоисключающий характер, подвержены частой

25

корректировке принципиальных положений и норм, но

тем не менее в целом они создают достаточно обширную

основу государственного регламентирования различных

аспектов финансовой деятельности предприятий.

На современном этапе основные направления госу-

дарственного нормативно-правового регулирования фи-

нансовой деятельности предприятий включают (рис. 1.З.):

НАПРАВЛЕНИЯ РЕГУЛИРОВАНИЯ

ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИИ

Регулирование финансовых аспектов создания пред-

приятий различных организационно-правовых форм.

I Регулирование порядка формирования информацион-

ХТ) ной базы управления финансовой деятельностью пред-

| приятий.

3) Налоговое регулирование.

А, Регулирование порядка и форм амортизации основ-

Ху/ ных средств и нематериальных активов._________

5) Регулирование кредитных операций.

6} Регулирование денежного обращения и форм расчетов.

7) Валютное регулирование.

8) Регулирование инвестиционных операций.

XT) Регулирование рынка ценных бумаг.

Регулирование операций страхования на финансовом

рынке.

X*j) Регулирование порядка и форм санации предприятий.

Регулирование процедур банкротства и ликвидации

предприятий.

Рисунок 1.3. Основные направления государственного регу-

лирования финансовой деятельности предпри-

ятий.

26

1. Регулирование финансовых аспектов создания пред-

приятий различных организационно-правовых форм. Так,

действующее законодательство регламентирует минималь-

ный размер уставного фонда предприятий, создаваемых

в формах общества с ограниченной ответственностью и

акционерного общества. По корпоративным предприя-

тиям, создаваемым в форме открытого акционерного об-

щества, регламентируется также порядок проведения

эмиссии акций, объем приобретения пакета акций его

учредителями, минимальный объем приобретения ак-

ций всеми акционерами в период предусмотренного

срока открытой подписки и некоторые другие финансо-

вые аспекты их учреждения.

2. Регулирование порядка формирования информацион-

ной базы управления финансовой деятельностью предприя-

тия. Это регулирование определяет порядок организации

и методов осуществления финансового (бухгалтерского

и налогового) учета; содержание Плана счетов и поряд-

ка его применения; содержание бухгалтерского отчет-

ного баланса и стандарты финансовой отчетности пред-

приятия; рекомендации по организации и ведению учета

отдельных видов активов, финансовых обязательств и

других финансовых операций. Перечисленные формы

регулирования в основном отражают существующий опыт

организации финансового учета в странах с развитой

рыночной экономикой, учитывая при этом национальные

традиции его ведения. Формируемая в процессе финансо-

вого учета и отчетности информационная база позволяет

получить достаточно полную и достоверную информацию

о финансовой деятельности и финансовом состоянии

предприятия как для внутренних, так и для внешних

пользователей (руководителей и финансовых менеджеров

предприятия, акционеров и других собственников, по-

тенциальных инвесторов, кредиторов, контролирующих

органов и др.).

3. Налоговое регулирование. Оно безусловно состав-

ляет основу государственного регулирования не только

финансовой, но и всей хозяйственной деятельности

предприятий в рыночной экономике. Общие принципы

построения налоговой системы страны разрабатываются

и утверждаются в законодательном порядке. Система

налогообложения представляет собой совокупность нало-

гов, сборов и других обязательных платежей в бюджеты

разных уровней и взносов в государственные целевые фон-

ды, которые уплачиваются в установленном порядке.

Система налогообложения дифференцируется по отдель-

ным уровням, а также по источникам уплаты налогов

(последняя дифференциация налогов особенно важна

для управления финансовой деятельностью предприятия).

Так, по источникам уплаты налоги, сборы и другие обя-

зательные платежи делятся на три группы: 1) налоги и

сборы, включаемые в цену продукции; 2) налоги, сбо-

ры и другие обязательные платежи, относимые на себе-

стоимость продукции; 3) налоги и другие обязательные

платежи, уплачиваемые за счет прибыли предприятия.

Учитывая, что эта группа налоговых платежей играет

определяющую роль в механизме финансового управ-

ления предприятием, рассмотрим ее более подробно.

В группе налоговых платежей, включаемых в цену

продукции, главное место занимают:

• налог на добавленную стоимость. Он является

частью вновь созданной предприятием стоимости про-

дукции в процессе ее реализации покупателям. Базой его

исчисления является объем реализации продукции пред-

приятия (за отдельным изъятием предусмотренных сумм);

• акцизный сбор. Он является непрямым налогом

на высокорентабельные и монопольные товары, который

включается в состав их цены. Промышленные предприя-

тия уплачивают этот налог при производстве подакцизных

товаров, а торговые предприятия — при их импорте. Пере-

чень товаров, на которые устанавливается акцизный сбор,

и его ставки подлежат законодательному утверждению;

• таможенные пошлины. Товары, ввозимые на тер-

риторию страны и реализуемые в ней, подлежат обложе-

нию по единым таможенным тарифам, дифференциро-

ванным по видам товаров, группам стран и т.п. Эти ставки

являются едиными для всех субъектов внешнеэкономи-

ческой деятельности.

В группе налогов, сборов и других обязательных плате-

жей, относимых на себестоимость продукции, основное

место занимают следующие их виды:

• отчисления на обязательное социальное страхо-

вание;

• отчисления на обязательное пенсионное страхо-

вание;

• отчисления на обязательное медицинское стра-

хование;

• отчисления для осуществления мероприятий по

ликвидации последствий Чернобыльской катастрофы;

• отчисления в фонд содействия занятости насе-

ления.

Так как эти налоги и сборы в составе себестоимости

входят в цену продукции, они также возмещаются пред-

приятию в процессе ее реализации.

В группе налогов и других обязательных платежей,

уплачиваемых за счет прибыли, главное место принадле-

жит налогу на прибыль. Ряд более мелких налоговых

платежей не оказывают столь весомого влияния на разни-

цу между балансовой и чистой прибылью предприятия.

Система налогового регулирования существенным

образом влияет на уровень доходности и риска отдельных

направлений финансовой деятельности предприятия и

осуществляемых им финансовых операций.

4. Регулирование порядка и форм амортизации ос-

новных средств и нематериальных активов. Так как амор-

тизационные отчисления являются одним из важнейших

внутренних источников формирования финансовых ре-

сурсов предприятия, это регулирование существенным

образом влияет на состав этих ресурсов и инвестицион-

ные возможности субъектов хозяйствования. Основу

такого регулирования составляют утвержденные формы

амортизации различных видов внеоборотных активов и

ее нормы. Амортизация основных средств разрешена в

настоящее время в двух основных формах — прямоли-

нейной и ускоренной (последняя может быть применена

лишь по активной части основных средств — машинам

и оборудованию, используемым в операционном про-

цессе) с жестким регламентированием норм списания

по каждой из них. Что касается нематериальных акти-

вов, то нормы их списания предприятия устанавливают

самостоятельно в пределах до 10 лет.

5. Регулирование кредитных операций. В процессе

кредитных отношений с партнерами предприятие может

выступать как в роли кредитора (при предоставлении ком-

мерческого или потребительского кредита покупателям

своей продукции), так и в роли заемщика (при привлече-

нии финансового или товарного кредита). Действующие

нормативно-правовые акты регулируют общий порядок

осуществления этих операций, формы и виды кредитов,

порядок их обеспечения, ответственность сторон и т.п.

6. Регулирование денежного обращения и форм рас-

четов. Так как денежный оборот каждого предприятия

интегрирован с механизмом денежного обращения страны

в целом, его регулирование осуществляется по многим

параметрам. Предметом этого регулирования являются

формы денежных расчетов по отдельным хозяйствен-

ным операциям (наличные или безналичные), порядок

хранения свободного остатка денежных средств пред-

приятия, лимитирование сумм наличных денег в его

кассе, порядок оприходования поступивших денежных

средств и т.п. За несоблюдение установленного право-

выми нормами порядка ведения денежных и расчетных

операций установлены меры не только финансовой, но

даже административной и уголовной ответственности,

которые на современном этапе значительно ужесточены в

связи с низким уровнем платежной дисциплины в стране.

7. Валютное регулирование. Система валютного за-

конодательства определяет порядок зачисления ино-

странной валюты, поступающей в результате внешне-

экономической деятельности предприятий, на счета в

уполномоченных банках страны; условия открытия ре-

зидентами счетов в иностранной валюте в зарубежных

банках; разграничение валютных операций на текущие

и связанные с движением капитала и т.п. За нарушение

валютного законодательства к предприятиям и их руко-

водителям применяется широкий диапазон мер финан-

сового, административного и уголовного воздействия.

8. Регулирование инвестиционных операций. Это ре-

гулирование является одним из наиболее обширных и

состоит в настоящее время более чем из 200 норматив-

но-правовых актов. Оно включает формы инвестиций

предприятий и используемые ими инвестиционные инстру-

менты, порядок подготовки и экспертизы инвестици-

онных проектов, формы иностранного инвестирования

и его защиты, условия осуществления предприятиями

инвестиций за рубежом, принципы использования со-

временных форм финансирования инвестиций и т.п.

9. Регулирование рынка ценных бумаг. Выступая

эмитентом ценных бумаг (акций, облигаций и т.п.), а

также их покупателем в процессе осуществления финан-

совых инвестиций предприятия являются активными участ-

никами фондового рынка. Государственное регулирова-

ние рынка ценных бумаг определяет основные и произ-

водные их виды, правила их эмиссии и обращения, обя-

зательные требования к операциям с ценными бумага-

ми, расчетно-депозитарным операциям, порядку веде-

ния реестра и т.п. В процессе этого регулирования

соответствующие государственные органы осуществляют

разработку основных направлений развития фондового

рынка, утверждают стандарты эмитируемых предприя-

тиями отдельных видов ценных бумаг и проспекты их

эмиссии, предусматривают меры по защите интересов пред-

приятий — инвесторов от противоправных действий со

стороны эмитентов и финансовых посредников.

10. Регулирование операций страхования на финан-

совом рынке. Характер этого регулирования определяет

систему основных требований, предъявляемых к стра-

ховщикам финансовых рисков предприятий, формы и

условия обязательного страхования их активов (имуще-

ства), обязательные требования к осуществлению этих

операций, формы ответственности страховщика и стра-

хователя, порядок определения сумм ущерба в резуль-

тате наступления страхового случая и т.п.

11. Регулирование порядка и форм санации предпри-

ятий. При диагностировании угрозы банкротства дей-

ствующие правовые нормы предусматривают условия

осуществления санации предприятия как по его ини-

циативе, так и по желанию сторонних хозяйствующих

субъектов; основные формы осуществления этой санации;

порядок оценки ее результатов и др.

12. Регулирование процедур банкротства и ликвидации

предприятий. Законодательные и другие нормативные

акты определяют понятие банкротства предприятия,

порядок возбуждения ходатайства о признании пред-

приятия банкротом и его рассмотрения арбитражным

судом, условия и порядок объявления предприятия бан-

кротом, а также финансовое обеспечение ликвидацион-

ных процедур при банкротстве.

Характеризуя базу финансовых правоотношений в

целом, следует отметить, что она далеко не завершена

31

и требует дальнейшего развития. Процесс ее развития и

совершенствования определяется необходимостью вос-

полнения ряда пробелов по отдельным аспектам регу-

лирования финансовой деятельности предприятий, даль-

нейшим развитием и углублением рыночных реформ в

стране, задачами ее интеграции с мировой системой

финансовых правоотношений.

| А СУЩНОСТЬ, ЦЕЛЬ И ЗАДАЧИ

I.V. ФИНАНСОВОГО МЕНЕДЖМЕНТА

В системе управления различными аспектами дея-

тельности любого предприятия в современных условиях

наиболее сложным и ответственным звеном является

управление финансами. В странах с рыночной эконо-

микой принципы и методы этого управления еще на

рубеже XIX—XX веков оформились в специализирован-

ную область знаний, получившую название “финансо-

вый менеджмент”.

За столетний период своего существования финан-

совый менеджмент значительно расширил круг изучае-

мых проблем — если при его зарождении он рассматри-

вал в основном финансовые вопросы создания новых

фирм и компаний, а впоследствии — управление фи-

нансовыми инвестициями и проблемы банкротства, то

в настоящее время он включает практически все направ-

ления управления финансами предприятия. Ряд проблем

финансового менеджмента в последние годы получили

свое углубленное развитие в новых, относительно са-

мостоятельных областях знаний — финансовом анализе,

инвестиционном менеджменте, риск-менеджменте, анти-

кризисном управлении предприятием при угрозе банк-

ротства. Значительная часть исследователей за разработку

отдельных проблем финансового менеджмента удостоены

нобелевских премий.

В нашей стране практика эффективного финансо-

вого менеджмента находится пока лишь в стадии ста-

новления, сталкиваясь с объективными экономическими

трудностями переходного периода, несовершенством

нормативно-правовой базы, недостаточным уровнем

подготовки специалистов к работе в кризисных эконо-

мических условиях. Дальнейшее продвижение страны по

пути рыночных реформ и преодоление кризисных эко-

номических тенденций позволяет в полной мере ис-

пользовать теоретические результаты и практический

опыт финансового менеджмента.

Финансовый менеджмент представляет собой систему

принципов и методов разработки и реализации управлен-

ческих решений, связанных с формированием, распреде-

лением и использованием финансовых ресурсов предприя-

тия и организацией оборота его денежных средств.

Эффективное управление финансовой деятельностью

1 предприятия обеспечивается реализацией ряда принци-

пов, основными из которых являются (рис. 1.4):

Рисунок 1.4. Основные принципы финансового менеджмента.

1. Интегрированность с общей системой управления

предприятием. В какой бы сфере деятельности предпри-

* ятия не принималось управленческое решение, оно прямо

* или косвенно оказывает влияние на формирование денеж-

ных потоков и результаты финансовой деятельности. Фи-

. нансовый менеджмент непосредственно связан с произ-

водственным менеджментом, инновационным менеджмен-

том, менеджментом персонала и некоторыми другими ви-

дами функционального менеджмента. Это определяет необ-

ходимость органической интегрированности финансового

менеджмента с общей системой управления предприятием.

2. Комплексный характер формирования управленчес-

ких решений. Все управленческие решения в области

формирования, распределения и использования финан-

совых ресурсов и организации денежного оборота пред-

приятия теснейшим образом взаимосвязаны и оказывают

прямое или косвенное воздействие на результаты его

финансовой деятельности. В ряде случаев это воздейст-

вие может носить противоречивый характер. Так, напри-

мер, осуществление высокодоходных финансовых ин-

вестиций может вызвать дефицит в финансировании

производственной деятельности и как следствие — су-

щественно уменьшить размер операционной прибыли

(т.е. снизить потенциал формирования собственных фи-

нансовых ресурсов). Поэтому финансовый менеджмент

должен рассматриваться как комплексная управляющая

система, обеспечивающая разработку взаимозависимых

управленческих решений, каждое из которых вносит свой

вклад в общую результативность финансовой деятель-

ности предприятия.

3. Высокий динамизм управления. Даже наиболее

эффективные управленческие решения в области фор-

мирования и использования финансовых ресурсов и

оптимизации денежного оборота, разработанные и реали-

зованные на предприятии в предшествующем периоде,

не всегда могут быть повторно использованы на последу-

ющих этапах его финансовой деятельности. Прежде все-

го, это связано с высокой динамикой факторов внешней

среды на стадии перехода к рыночной экономике, и в

первую очередь — с изменением конъюнктуры финан-

сового рынка. Кроме того, меняются во времени и внут-

ренние условия функционирования предприятия, осо-

бенно на этапах перехода к последующим стадиям его

жизненного цикла. Поэтому финансовому менеджменту

должен быть присущ высокий динамизм, учитывающий

изменение факторов внешней среды, ресурсного потен-

циала, форм организации производственной и финан-

совой деятельности, финансового состояния и других

параметров функционирования предприятия.

“ 4. Многовариантность подходов к разработке отдель-

ных управленческих решений. Реализация этого принципа

предполагает, что подготовка каждого управленческого

решения в сфере формирования и использования фи-

нансовых ресурсов и организации денежного оборота

должна учитывать альтернативные возможности дейст-

вий. При наличии альтернативных проектов управлен-

ческих решений их выбор для реализации должен быть

основан на системе критериев, определяющих финансо-

вую идеологию, финансовую стратегию или конкретную

финансовую политику предприятия. Система таких крите-

риев устанавливается самим предприятием.

5. Ориентированность на стратегические цели разви-

Я тия предприятия. Какими бы эффективными не казались

те или иные проекты управленческих решений в облас-

ти финансовой деятельности в текущем периоде, они

должны быть отклонены, если они вступают в противо-

речие с миссией (главной целью деятельности) пред-

приятия, стратегическими направлениями его развития,

подрывают экономическую базу формирования высоких

размеров собственных финансовых ресурсов за счет внут-

ренних источников в предстоящем периоде.

Эффективный финансовый менеджмент, организо-

ванный с учетом изложенных принципов, позволяет

формировать ресурсный потенциал высоких темпов при-

роста производственной деятельности предприятия, обес-

печивать постоянный рост собственного капитала, су-

щественно повышать его конкурентную позицию на

J товарном и финансовом рынках, обеспечивать стабильное

Я экономическое развитие в стратегической перспективе.

С учетом содержания и принципов финансового

менеджмента формируются его цели и задачи.

Главной целью финансового менеджмента является

обеспечение максимизации благосостояния собственников

предприятия в текущем и перспективном периоде. Эта цель

получает конкретное выражение в обеспечении максими-

зации рыночной стоимости предприятия, что реализует

конечные финансовые интересы его владельцев. Характе-

ризуя общепринятую в рыночной экономике вышеизло-

женную главную цель финансового менеджмента, сле-

дует отметить, что она вступает в противоречие с весьма

распространенным у нас мнением о том, что главной

целью финансовой деятельности предприятия является

максимизация прибыли. Дело в том, что максимизация

рыночной стоимости предприятия далеко не всегда авто-

матически достигается при максимизации его прибыли.

Так, полученная высокая по сумме и уровню прибыль

может быть полностью израсходована на цели текуще-

го потребления, в результате чего предприятие будет

лишено основного источника формирования собствен-

ных финансовых ресурсов для своего предстоящего раз-

вития (а неразвивающееся предприятие утрачивает в

перспективе достигнутую конкурентную позицию на

рынке, сокращает потенциал формирования собственных

финансовых ресурсов за счет внутренних источников,

что в конечном итоге приводит к снижению его рыноч-

ной стоимости). Кроме того, высокий уровень прибы-

ли предприятия может достигаться при соответственно

высоком уровне финансового риска и угрозе банкротства

в последующем периоде, что также может обусловить

снижение его рыночной стоимости. Поэтому в рыноч-

ных условиях максимизация прибыли может выступать

как одна из важных задач финансового менеджмента,

но не как главная его цель.

В процессе реализации своей главной цели финан-

совый менеджмент направлен на решение следующих

основных задач (табл. 1.1.)

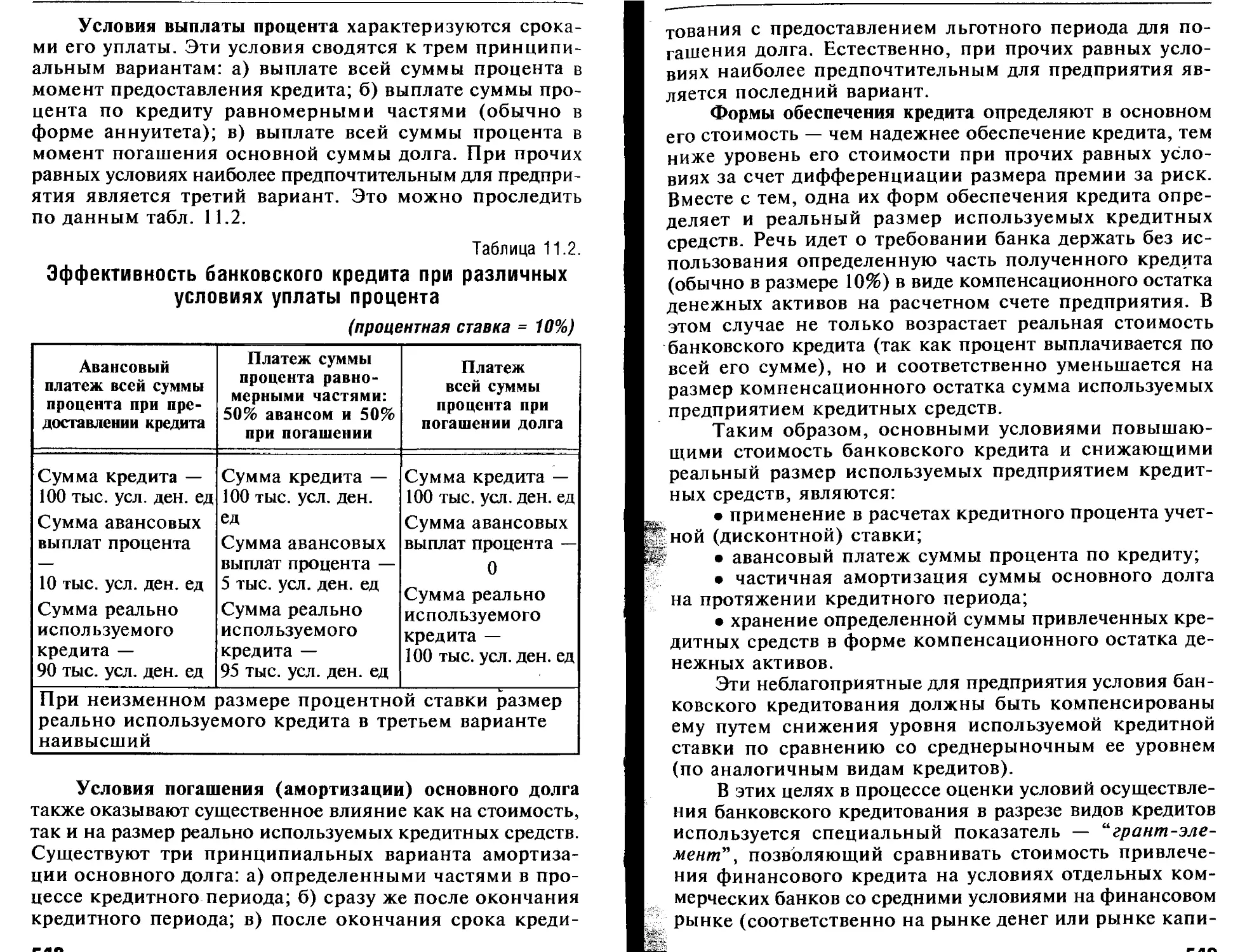

1. Обеспечние формирования достаточного объема

финансовых ресурсов в соответствии с задачами развития

предприятия в предстоящем периоде. Эта задача реализует-

ся путем определения общей потребности в финансо-

вых ресурсах предприятия на предстоящий период, мак-

симизации объема привлечения собственных финансовых

ресурсов за счет внутренних источников, определения

целесообразности формирования собственных финансо-

вых ресурсов за счет внешних источников, управления

привлечением заемных финансовых средств, оптимиза-

ции структуры источников формирования ресурсного

финансового потенциала.

2. Обеспечение наиболее эффективного использова-

ния сформированного объема финансовых ресурсов в раз-

резе основных направлений деятельности предприятия.

Оптимизация распределения сформированного объема

финансовых ресурсов предусматривает установление

ЧА

Таблица 1.1.

Система основных задач, направленных

на реализацию главной цели финансового менеджмента

Главная цель финансового менеджмента Основные задачи финансового менеджмента, направленные на реализацию его главной цели

“1 ОБЕСПЕЧЕНИЕ МАКСИМИЗАЦИИ БЛАГОСОСТОЯНИЯ СОБСТВЕННИКОВ ПРЕДПРИЯТИЯ В ТЕКУЩЕМ И ПЕРСПЕКТИВНОМ ПЕРИОДЕ 1. Обеспечение формирования доста- точного объема финансовых ресур- сов в соответствии с задачами раз- вития предприятия в предстоящем периоде. 2. Обеспечение наиболее эффективного использования сформированного объема финансовых ресурсов в раз- резе основных направлений деятель- ности предприятия. 3. Оптимизация денежного оборота. 4. Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска. 5. Обеспечение минимизации уровня финансового риска при предусмат- риваемом уровне прибыли. 6. Обеспечение постоянного финансо- вого равновесия предприятия в про- цессе его развития.

необходимой пропорциональности в их использовании

на цели производственного и социального развития пред-

приятия, выплаты необходимого уровня доходов на инве-

стированный капитал собственникам предприятия и т.п.

В процессе производственного потребления сформиро-

ванных финансовых ресурсов в разрезе основных направ-

лений деятельности предприятия должны быть учтены

стратегические цели его развития и возможный уровень

отдачи вкладываемых средств.

3. Оптимизация денежного оборота. Эта задача ре-

шается путем эффективного управления денежными по-

токами предприятия в процессе кругооборота его денеж-

ных средств, обеспечением синхронизации объемов

поступления и расходования денежных средств по отдель-

ным периодам, поддержанием необходимой ликвидности

его оборотных активов. Одним из результатов такой

оптимизации является минимизация среднего остатка

свободных денежных активов, обеспечивающая снижение

потерь от их неэффективного использования и инфляции.

4. Обеспечение максимизации прибыли предприятия

при предусматриваемом уровне финансового риска. Мак-

симизация прибыли достигается за счет эффективного

управления активами предприятия, вовлечения в хозяй-

ственный оборот заемных финансовых средств, выбора

наиболее эффективных направлений операционной и

финансовой деятельности. При этом, для достижения

целей экономического развития предприятие должно

стремиться максимизировать не балансовую, а чистую

прибыль, остающуюся в его распоряжении, что требует

осуществления эффективной налоговой, амортизацион-

ной и дивидендной политики. Решая эту задачу, необхо-

димо иметь в виду, что максимизация уровня прибыли

предприятия достигается, как правило, при существен-

ном возрастании уровня финансовых рисков, так как между

этими двумя показателями существует прямая связь.

Поэтому максимизация прибыли должна обеспечиваться

в пределах допустимого финансового риска, конкрет-

ный уровень которого устанавливается собственниками

или менеджерами предприятия с учетом их финансового

менталитета (отношения к степени допустимого риска

при осуществлении хозяйственной деятельности).

5. Обеспечение минимизации уровня финансового риска

при предусматриваемом уровне прибыли. Если уровень

прибыли предприятия задан или спланирован заранее,

важной задачей является снижение уровня финансового

риска, обеспечивающего получение этой прибыли. Такая

минимизация может быть обеспечена путем диверсифика-

ции видов операционной и финансовой деятельности, а

также портфеля финансовых инвестиций; профилактикой

и избежанием отдельных финансовых рисков, эффектив-

ными формами их внутреннего и внешнего страхования.

6. Обеспечение постоянного финансового равновесия

предприятия в процессе его развития. Такое равновесие

характеризуется высоким уровнем финансовой устойчи-

вости и платежеспособности предприятия на всех этапах

его развития и обеспечивается формированием оптималь-

ной структуры капитала и активов, эффективными пропор-

циями в объемах формирования финансовых ресурсов

за счет различных источников, достаточным уровнем са-

мофинансирования инвестиционных потребностей.

Все рассмотренные задачи финансового менеджмента

теснейшим образом взаимосвязаны, хотя отдельные из

них и носят разнонаправленный характер (например,

обеспечение максимизации суммы прибыли при мини-

мизации уровня финансового риска; обеспечение фор-

мирования достаточного объема финансовых ресурсов

и постоянного финансового равновесия предприятия в

процессе его развития и т.п.). Поэтому в процессе фи-

нансового менеджмента отдельные задачи должны быть

оптимизированы между собой для наиболее эффектив-

ной реализации его главной цели.

Как и каждая управляющая система финансовый

менеджмент предполагает наличие определенного объекта

управления. Таким объектом управления выступают фи-

нансы предприятия и его финансовая деятельность.

Особенности формирования капитала и финансовых

ресурсов, формы и методы распределения этих финан-

совых ресурсов, объемы и интенсивность денежных по-

токов и другие условия финансовой деятельности сущест-

венно различаются на отдельных предприятиях. Поэтому

с позиций особенностей осуществления финансового

менеджмента возникает необходимость классификации

предприятий как объектов финансового менеджмента по

отдельным классификационным признакам (рис. 1.5).

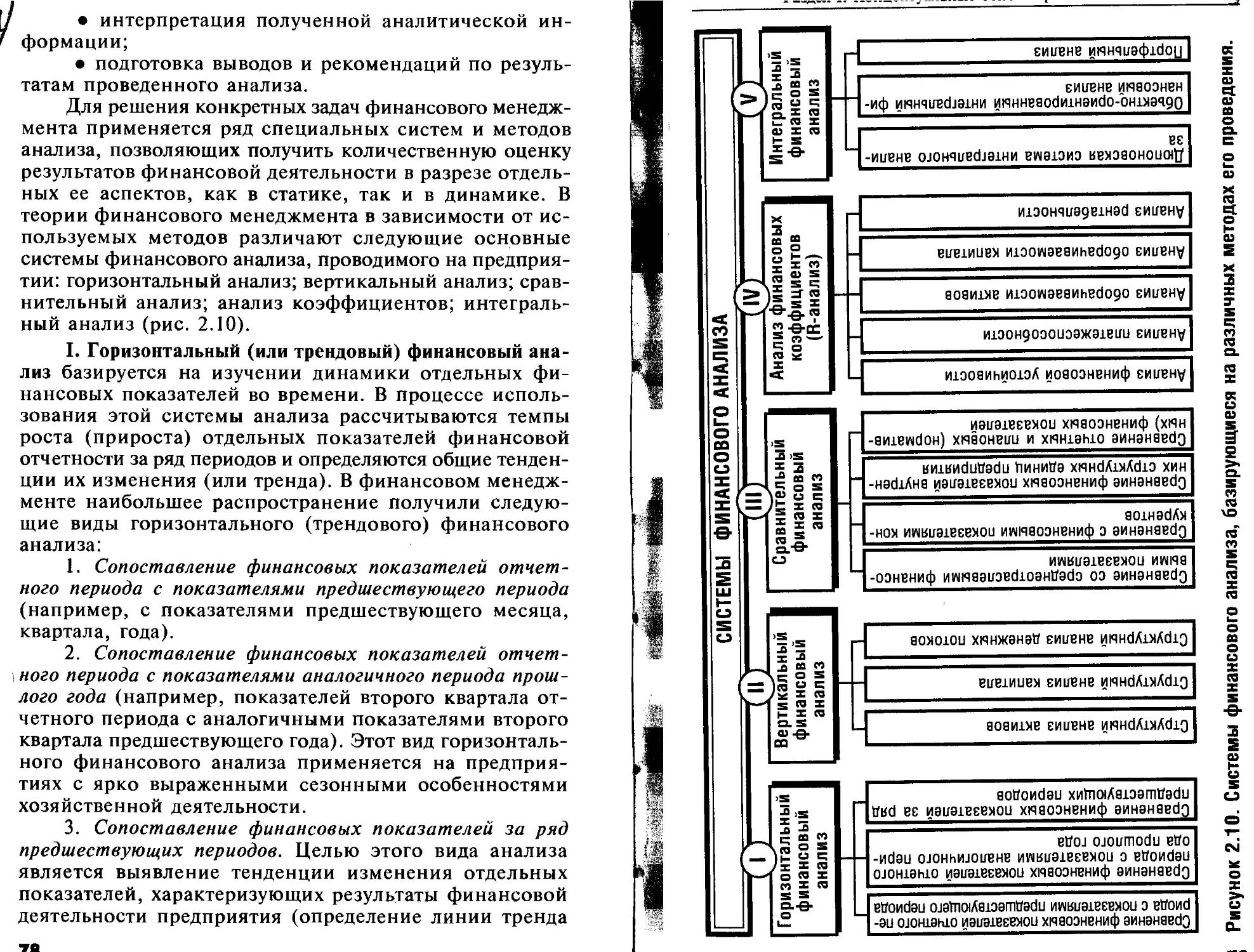

1. По формам собственности с позиций финансового

менеджмента принято выделять предприятия государ-

ственной и негосударственной форм собственности.

Предприятия государственной формы собственности

(всех уровней государственного управления) в основ-

ной массе сформировала свой капитал еще до начала

рыночных реформ; их особенностью является высокая

доля собственного капитала в общей его сумме, аванси-

рованная преимущественно в основные средства. Уста-

ревший парк основных средств и низкий коэффициент

их загрузки в условиях спада производства обусловли-

вают достаточно низкую эффективность использования

капитала на этих предприятиях в сравнении с предприя-

н

Рисунок 1.5. Классификация предприятий как объектов фи-

нансового управления.

тиями альтернативных форм собственности. Важной отли-

чительной особенностью государственных предприятий с

позиций финансового менеджмента является также то, что

в процессе формирования финансовых ресурсов опреде-

ленная их часть может рассчитывать на государственную

поддержку (финансирование за счет бюджета, предостав-

ление льготных кредитов, получение государственных

гарантий при привлечении иностранных займов и т.п.).

Предприятия негосударственных форм собственности

созданы в основном на протяжении последнего десяти-

летия, поэтому структура их активов и капитала сфор-

мированы более оптимально. Вместе с тем, в условиях

кризисного развития экономики государственная финан-

совая их поддержка практически сведена к нулю. Эти

предприятия, как правило, в большей степени приспо-

соблены к хозяйственной деятельности в условиях пе-

реходной экономики, оперативней реагируют на изме-

нения конъюнктуры товарного и финансового рынков,

поэтому интенсивность денежных потоков на них су-

щественно выше, а формы диверсификации финансо-

вой деятельности значительно многообразнее, чем на

предприятиях государственной формы собственности.

2. По организационно-правовым формам деятельности

различают три принципиальных вида предприятий —

индивидуальные, партнерские и корпоративные.

Индивидуальные предприятия в современных усло-

виях не получили еще широкого развития в нашей стране,

в то время, как в зарубежной практике они являются

наиболее массовыми, (составляя 70—75% общего числа

всех предприятий). Это связано с тем, что в соответст-

вии с задачами и условиями приватизации большинство

государственных предприятий приватизировалось в кол-

лективных формах, а создание новых индивидуальных