/

Автор: Сперандео В.

Теги: экономика народное хозяйство экономические науки финансы инвестиции

ISBN: 5-93855-027-0

Год: 2002

Текст

TRADER VIC II-

Принципы профессиональной спекуляции

Виктор Сперандео

Перевод с английского

ИК «Аналитика»

Москва, 2002

TRADER VIC II-

Principles of Professional Speculation

Victor Sperandeo

Wiley Finance Edition JOHN WILEY & SONS, INC.

New York • Chichester • Brisbane • Toronto • Singapore

УДК 33

Вик Сперандео — «Трейдер Вик» для своих коллег и «абсолютный профессионал Уолл-стрита»,

по словам Barron's, — добился весьма примечательной нормы прибыли в 70,7%, не имея при этом

ни одного проигрышного года в период между 1978 и 1989 годами, отнюдь не слушая «экспертов».

Так как же у него это получается? Что позволяет ему обгонять остальных? Ответы на эти вопро-

сы можно найти здесь — в этом подробном продолжении его знаменитой книги, объявленной «луч-

шей инвестиционной книгой 1992 года» — «Трейдер Вик — Методы мастера Уолл-стрита».

Уникальная и в высшей степени мастерская инвестиционная и торговая философия Трейдера

Вика сочетает в себе использование исторических исследований... инструменты технического и

фундаментального анализа... идеи статистики и теории вероятности... понимание экономики, по-

литики и Теории Доу — из всего этого выкован проверенный Уолл-стритом и закаленный опытом

подход, с которым пытались сравняться — и не сумели — многие.

Вы найдете полное руководство по трем этапам, составляющим методологию торговли и про-

гнозирования Трейдера Вика:

Исследуйте историю и оценки прежде, чем соглашаться с тем, что говорят вам эксперты — и убе-

дитесь, что у вас есть все факты и данные, чтобы отличить правду от необоснованных измышлений.

Применяйте патентованные методы Трейдера Вика и статистические данные прошлых событий

для предсказания вероятности будущих событий — вы нигде больше не найдете подобных методов

прогнозирования, по крайней мере, по части прошлых достижений.

Проверяйте свои результаты с противоположных (контрарных) позиций — в качестве противо-

ядия от «настроений толпы» и указателя на ложные рыночные ожидания, которые можно обнару-

жить и использовать с большой прибылью.

Поклонники популярных книг и телепередач Трейдера Вика, легионы его последователей на

Уолл-стрите и все, стремящиеся к успеху — забудьте о советах «экспертов», возьмите настоящие

знания непосредственно из «Трейдера Вика-П».

ВИКТОР СПЕРАНДЕО — профессиональный трейдер и управляющий капиталом с двадцатипя-

тилетним стажем — в настоящее время управляет институциональными и крупными индивидуаль-

ными портфелями для Rand Management Corporation. В 1971 году он основал Ragnar Options

Corporation, а в 1979 году — торговое товарищество Hugo Securities. Его успех привел к опубликова-

нию биографических очерков о нем в Barron's и The Wall Street Journal, частым выступлениям на

Си-эн-би-си и других телевизионных каналах, и непреходящей популярности как лектора. Он ав-

тор бестселлера «Трейдер Вик — Методы мастера Уолл-стрита» (Издательство Wiley).

Выпускающий редактор: Осипов В.

Перевод с английского: Шматов А.

Редактор: Осипов В.

Виктор Сперандео

Trader Vic II — Принципы профессиональной спекуляции

- М.: “ИК “Аналитика”, 2002. - 336 с.

ISBN: 5-93855-027-0

Copyright © 2000 by Victor Sperandeo

All rights reserved

Published by John Wiley & Sons, Inc.

Copyright © Перевод па русский язык,

оформление “ИК “Аналитика”, 2002

Эта книга посвящается двум величайшим лидерам в истории

человечества:

Королеве Англии Елизавете I (правила в 1558—1603 годах). Восходя на

трон, Елизавета унаследовала многочисленные долги. Ее гений про-

явился в выбранном ею методе выплаты этих долгов, уникальном в ис-

тории налоговой политики: она сделала налогообложение доброволь-

ным! Вот ее слова: «Человеку не дано и облагать налогом, и быть лю-

бимым. Я закончу, как и начала со своими подданными, с любовью». В

течение 15 лет она достигла профицита и пользовалась всеобщей глу-

бокой любовью;

Томасу Джефферсону. Автор «Декларации Независимости» и третий

президент Соединенных Штатов, Джефферсон вписал свою филосо-

фию лидерства в преамбулу «Декларации»: «Мы исходим из той само-

очевидной истины, что все люди созданы равными и наделены их

Творцом определенными неотчуждаемыми правами, к числу которых

относятся жизнь, свобода и стремление к счастью». (Заметьте, пожа-

луйста, что первоначально слова «стремление к счастью» выглядели

как «собственность».)

От автора

Хочу поблагодарить людей, оказавших мне важную помощь в

создании этой книги. В первую очередь Дугласа Кента за реда-

ктирование, исправление и советы в тех местах, где я описывал

тот или иной вопрос неясно, непоследовательно или непра-

вильно. Даг работает со мной в течение восьми лет и хорошо

знает все мои принципы, и, что бы ни получилось из этой кни-

ги, за это надо благодарить скорее его, чем меня, поскольку без

него я не смог бы ее создать.

Салли Малрой — в высшей степени преуспевающий про-

фессиональный трейдер — очень помогла мне в проверке, реда-

ктировании, а также общей вычитке, плюс дала мне Некоторые

советы. Она профессионально оценила нескольких глав, в ко-

торых я был неуверен или сомневался, будут ли они интересны

другим профессионалам. Я очень ценю ее время и усилия и ни-

когда их не забуду. Хотел бы поблагодарить и Терри Брауна за

идею этой книги.

Терпение сотрудников John Wiley & Sons было просто потря-

сающим, учитывая то, что эта книга давно просрочена. Я благо-

дарю Карла Вебера и в самое последнее время Майлса Томпсо-

на, старательно работавших со мной над завершением этого

проекта. Wiley — прекрасный издатель, у него прекрасная ко-

манда. Я в любое время готов снова работать с ними. Я очень

ценю их содействие.

Виктор Сперандео

Шорт-Хиллз, NJ

Февраль 1994 г.

vii

Содержание

Предисловие xiii

ОПРЕДЕЛЕНИЕ ЛИЧНОЙ ФИЛОСОФИИ xiii

ТРИ РУКОВОДЯЩИХ ПРИНЦИПА xiv

О ЧЕМ ЭТА КНИГА xvi

ЧАСТЬ ПЕРВАЯ: ФУНДАМЕНТАЛЬНЫЕ

ФАКТОРЫ ЭКОНОМИКИ xvi

ЧАСТЬ ВТОРАЯ: ТЕХНИЧЕСКИЙ АНАЛИЗ xviii

ЧАСТЬ ТРЕТЬЯ: ТОРГОВЛЯ ОПЦИОНАМИ хх

ЧАСТЬ ЧЕТВЕРТАЯ: ПСИХОЛОГИЯ ТРЕЙДЕРА хх

ЭПИЛОГ xxi

ЧАСТЬ ПЕРВАЯ

ФУНДАМЕНТАЛЬНЫЕ ФАКТОРЫ ЭКОНОМИКИ 1

1 Фундаментальные принципы надежной

инвестиционной философии 3

СОХРАНЕНИЕ КАПИТАЛА 4

ПОСЛЕДОВАТЕЛЬНАЯ ПРИБЫЛЬНОСТЬ 5

СТРЕМЛЕНИЕ К МАКСИМАЛЬНОЙ ПРИБЫЛИ 8

ЗАКЛЮЧЕНИЕ 11

2 Экономические принципы прогнозирования рынка 13

ЭКОНОМИЧЕСКИЕ ОПРЕДЕЛЕНИЯ 17

ПРИОРИТЕТНОСТЬ ПРОИЗВОДСТВА 20

НАКОПЛЕНИЯ, ИНВЕСТИЦИИ

И ТЕХНОЛОГИЧЕСКИЕ НОВОВВЕДЕНИЯ 21

ОЦЕНКА И ОБМЕН 23

СУБЪЕКТИВНАЯ ПРИРОДА СТОИМОСТИ 25

ПРИРОДА ЭКОНОМИЧЕСКОЙ СТОИМОСТИ 27

ЗАКЛЮЧЕНИЕ 29

ix

X

Содержание

3 Деньги, кредит и экономический цикл 31

УРОК ПЬЕРА И САССОНА 34

ДЕНЬГИ: СРЕДСТВО КОСВЕННОГО ОБМЕНА 36

КОНЦЕПЦИЯ «ОБЫЧНОГО» ПРОЦЕНТА 41

КРЕДИТ И ОБЩАЯ РЫНОЧНАЯ СТАВКА ПРОЦЕНТА 42

П РИРОДА ЭКОНОМИЧЕСКОГО ЦИКЛА 44

ТЩЕТНОСТЬ ГОСУДАРСТВЕННОГО

ВМЕШАТЕЛЬСТВА В ТЕЧЕНИЕ СПАДА 50

ЗАКЛЮЧЕНИЕ 51

4 Влияние политики на экономический цикл 53

ВОЗДЕЙСТВИЕ НАЛОГООБЛОЖЕНИЯ

НА ДОЛГОСРОЧНЫЙ ТРЕНД 54

НАЛОГИ НА ПРИРОСТ КАПИТАЛА 58

ГОСУДАРСТВЕННЫЕ РАСХОДЫ И ДЕФИЦИТ

ГОСУДАРСТВЕННОГО БЮДЖЕТА 70

ЗАКЛЮЧЕНИЕ 72

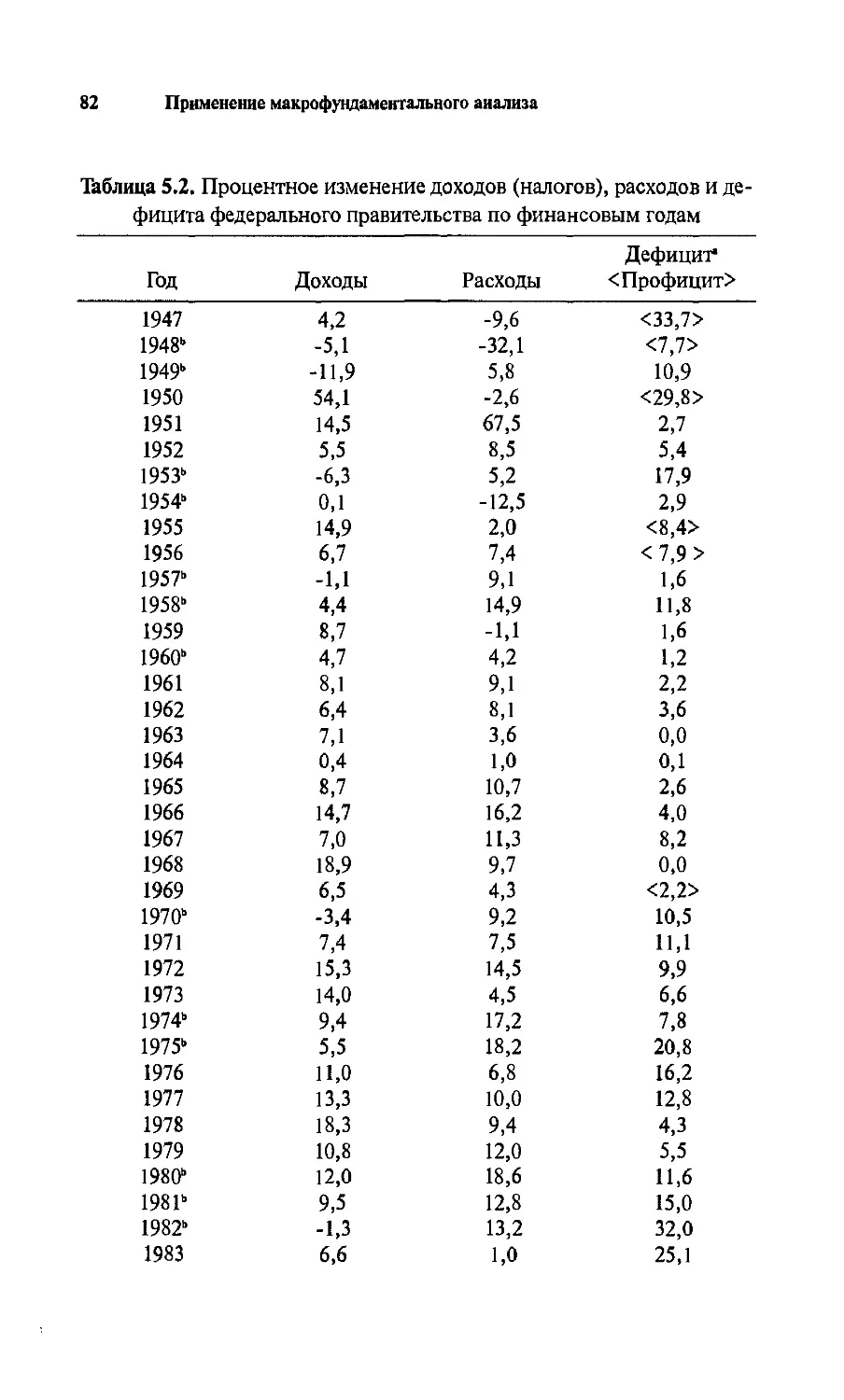

5 Применение макрофундаментального анализа

для экономического прогнозирования:

прогноз на 90-е годы 75

ОБЩАЯ КАРТИНА: СОЧЕТАНИЕ ДЕНЕЖНО-КРЕДИТНОЙ

И БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ 76

ДЕФИЦИТ ГОСУДАРСТВЕННОГО БЮДЖЕТА:

ЕСЛИ НИЧТО НЕ МЕНЯЕТСЯ, ЗНАЧИТ,

НИЧТО И НЕ МЕНЯЕТСЯ 78

ЗАКЛЮЧЕНИЕ 88

6 История и будущее доллара 91

ПОЛИТИЧЕСКИЕ ТЕНДЕНЦИИ: НАСТОЯЩЕЕ И БУДУЩЕЕ 99

ЗАКЛЮЧЕНИЕ 103

ЧАСТЬ ВТОРАЯ

ТЕХНИЧЕСКИЙ АНАЛИЗ 105

7 Волатильность, возможность и рост валового

национального продукта 107

ВОЗМОЖНОСТЬ ТОРГОВЛИ И РЫНОЧНАЯ ВОЛАТИЛЬНОСТЬ 108

СРАВНЕНИЕ ВОЛАТИЛЬНОСТИ ВАЛОВОГО НАЦИОНАЛЬНОГО

ПРОДУКТА С РЫНОЧНОЙ ВОЛАТИЛЬНОСТЬЮ 113

ЗАКЛЮЧЕНИЕ 119

Содержание xi

8 Фондовый рынок как экономический предсказатель:

уроки истории 121

ДВА МЕТОДА ПРОГНОЗА 122

ОСНОВНЫЕ МОМЕНТЫ ИССЛЕДОВАНИЯ 123

ОПРЕДЕЛЕНИЕ ТЕРМИНОВ 124

ПОЧТИ СТОЛЕТНИЕ ДАННЫЕ 126

ИСКЛЮЧЕНИЯ И АНОМАЛИИ 134

ЗАКЛЮЧЕНИЕ 149

9 Технические основы анализа соотношения риска

и вознаграждения 151

ИНСТРУМЕНТ ДЛЯ ИЗМЕРЕНИЯ РИСКА

И ВОЗНАГРАЖДЕНИЯ 152

ПРОФИЛИ ПРОДОЛЖИТЕЛЬНОСТИ ЖИЗНИ РЫНКА 156

КОНЦЕНТРАЦИЯ ВНИМАНИЯ НА РИСКЕ 162

ЗАКЛЮЧЕНИЕ 164

10 Применение технических принципов рыночного анализа 165

ОПРЕДЕЛЕНИЕ ТЕРМИНОВ 166

ПРИРОДА ТРЕНДОВ И ИХ ИЗМЕНЕНИЙ 168

ПРАВИЛО 1-2-3 171

ИНДИКАТОР 2В 173

ВТОРИЧНЫЕ ТЕХНИЧЕСКИЕ ИНСТРУМЕНТЫ 179

НОВЫЙ ПРЕВОСХОДНЫЙ ИНДИКАТОР 186

ЗАКЛЮЧЕНИЕ 192

11 Применение принципов технического анализа 195

АНАЛИЗ ГРАФИКОВ 196

ЧАСТЬ ТРЕТЬЯ

ТОРГОВЛЯ ОПЦИОНАМИ 225

12 Опционы: ключ к трехзначным прибылям 227

ОГРАНИЧЕНИЕ РИСКА 228

ЛЕВЕРЕДЖ И РЫНОЧНАЯ ПСИХОЛОГИЯ 235

ПОНИМАНИЕ ИНСТИТУЦИОНАЛЬНОЙ ПСИХОЛОГИИ 238

УТОЧНЕНИЕ СООБРАЖЕНИЙ ВРЕМЕНИ 240

НОВЫЕ ТЕНДЕНЦИИ РЫНОЧНОЙ ВОЛАТИЛЬНОСТИ 252

СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ ОПЦИОНОВ 252

ЗАКЛЮЧЕНИЕ 255

xii Содержание

13 Профессиональный метод дэйтрейдинга 257

ПСИХОЛОГИЧЕСКИЕ ТРЕБОВАНИЯ 258

КАКИЕ НУЖНЫ ЗНАНИЯ 259

ДЭЙТРЕЙДИНГ ШАГ ЗА ШАГОМ 262

КРАТКОСРОЧНЫЕ ТРЕНДЫ 266

АНАЛИЗ ТРЕНДА 270

ЧАСТЬ ЧЕТВЕРТАЯ

ПСИХОЛОГИЯ ТРЕЙДЕРА 279

14 Характер и индивидуальность трейдера 281

ДОСТИЖЕНИЕ НАСТОЯЩЕГО УСПЕХА 281

НЕВРОТИЧЕСКИЙ ТРЕЙДЕР 283

ДВА ТИПА ИНДИВИДУАЛЬНОСТИ 284

ЧЕРТЫ ХАРАКТЕРА ПРЕУСПЕВАЮЩИХ ТРЕЙДЕРОВ 285

УРОК ИМПУЛЬСИВНОГО ПОВЕДЕНИЯ 287

ЗАКЛЮЧЕНИЕ 288

Эпилог

Моральная сторона богатства 289

Примечания 301

Предисловие

В первой книге «Трейдер Вик — методы мастера Уолл-стрита»

представлены основные принципы спекуляции для любителя и

профессионального трейдера. В этой книге моя цель — сделать

следующий шаг и подробно описать инструменты для анализа и

прогноза рынка. Это руководство для пользователя, если хотите,

для зрелого профессионала, для профессиональных трейдеров,

желающих стать профессиональными трейдерами, кто любит

рынки и для кого они (рынки) страстное хобби, заменяющее

гольф или другие отнимающие много времени занятия. Я хочу

улучшить вашу торговлю и помочь вам делать больше денег.

Достижение в торговле успеха любого уровня требует значи-

тельного вложения времени и сил. Все рынки в одном важном

аспекте одинаковы: они постоянно изменяются. Чтобы быть в

курсе всего происходящего, требуются дисциплина, исследова-

ния, внимание к деталям и непрерывная учеба. Но каков луч-

ший подход к учебе? При всем колоссальном объеме того, чем

нужно овладеть, каков наилучший способ принятия решений,

что покупать и продавать?

ОПРЕДЕЛЕНИЕ ЛИЧНОЙ ФИЛОСОФИИ

Чтобы ответить на эти вопросы, следует разработать философию

торговли и инвестирования. Философия — это определенные

взгляды на жизнь и мир, которые вы считаете «истинными». Ко-

гда вы поймете мою философию торговли, у вас появится солид-

ное, неизменное основание для принятия ежедневных решений.

Моя философия торговли опирается на фундаментальные

принципы, которые я вскоре опишу. Эти принципы — результат

моих многолетних исследований и размышлений об экономике.

xiii

xiv

Предисловие

Экономика — забавная штука. Это область, в которой вели-

кое множество высокообразованных людей разрабатывают

множество теорий и ожесточенно отстаивают свою точку зре-

ния. Они проводят горы исследований, чтобы поддержать свои

теории и точки зрения, и очень редко соглашаются друг с дру-

гом. Экономика неточная наука, поэтому ее изучение включает

немалую долю субъективности и личной философии. Любой,

кто думает или пишет об экономике, в определенной степени

накладывает на свой труд влияние личных ценностей и верова-

ний. Я не исключение.

Прочитанное вами в данной книге — мое собственное виде-

ние экономической «истины», сформированное за 28 лет в этом

бизнесе. Я описываю общепринятые теории, поддерживаемые

экспертами, и сообщаю, с какими не согласен и почему. С моей

точки зрения, некоторые из них представляют собой ошибки и

искажения, ужасно запутывающие принятие инвестиционных

решений. Если вы уже согласны со мной, прекрасно. Если нет,

надеюсь, продолжите чтение непредвзято. Что касается науч-

ной экономики, то я верю в Австрийскую школу (Austrian

School of Economics) как философ я объективист, сторонник

философии Айн Рэнд.

ТРИ РУКОВОДЯЩИХ ПРИНЦИПА

Моей философией управляет следующий наиважнейший прин-

цип: как правило, движения рынка — результат фундаменталь-

ных экономических сил, которые, в свою очередь, следствие

политических действий и решений. Текущий пример (лето 1993

года) — дебаты по вопросу о национальном здравоохранении.

Конгресс, так или иначе, собирается взять медицинскую про-

мышленность под больший контроль (политическое решение),

что понизит прибыль медицинских компаний (экономические

последствия). Движение цен в этом примере — распродажа ме-

дицинских акций; с февраля 1992 года по февраль 1993 года они

как группа упали более чем на 30%.

Второй принцип, естественным образом вытекающий из

первого, гласит: мы можем видеть то, что случится в будущем,

по событиям прошлого, если знаем, как смотреть. Лучший спо-

Три руководящих принципа

XV

соб понять, как применять вашу философию к любому текуще-

му событию, — отойти в прошлое так далеко, как позволяют

имеющиеся фактические данные, и построить историю того,

что происходит и почему. Объединяя и изучая фундаменталь-

ные причины, можно, как правило, предсказать будущее.

Никогда не принимайте на веру, что говорит вам «эксперт».

Как трейдер вы должны доказать на исторических примерах все

мнения и точки зрения, в которые вы решаете верить и на осно-

вании которых собираетесь спекулировать. Изучайте историю

и исследуйте каждую точку зрения до тех пор, пока не будете

уверены, что докопались до истины и доказали это объектив-

ными фактическими данными.

Критически важно найти истину, потому что анализ ошибок —

основа роста на любом жизненном поприще. На рынках, кроме

того, вы можете быть правы по неправильным причинам и не

правы, даже если ваша инвестиция подкрепляется очень хоро-

шими шансами. Причины этого слабо различимы, но просты:

рынки не всегда объективны, временами они эмоциональны,

субъективны или зависят от психологических факторов.

Третий принцип тесно связан с контрарным (contrarian)*

мышлением. Быть контрарианцем означает не быть упрямцем,

а иметь интеллектуальную независимость, не подвластную

мнению толпы. Ключ к созданию денег — распознание ложной

веры, отслеживание ее развития и решительное действие как

раз перед тем, как проснутся все остальные.

В этой книге представлены все три типа мышления вместе с

примерами из моей практики — и в тех случаях, когда я был

прав, и когда был не прав.

Всеохватывающая тема данной книги — использование ис-

торических событий для предсказания будущего; акцент ста-

вится на выявлении истины из всех теорий и событий путем

оценки исторических фактов. В последующих главах я описы-

ваю свой опыт различных исторических исследований, оказав-

шихся успешными.

* Мышление, основанное на противоречии общепринятой точке зре-

ния. На рынках контрарианцем (contrarian) называют инвестора,

действующего вопреки тренду. — Прим. пер.

xvi

Предисловие

О ЧЕМ ЭТА КНИГА

Потребность в принципах особенно очевидна в сферах финан-

сового прогнозирования, рыночного анализа и профессиональ-

ной спекуляции. Этот мир настолько сложен, настолько полон

деталей, фактов и данных, что любая попытка торговать в нем

без понимания принципов, на которых он работает, эквива-

лентна игре в орлянку. И хотя некоторым трейдерам и может

повести настолько, что они какое-то время делают деньги на

явной удаче, большинство из нас должны просеивать бесчис-

ленные факты и данные, отделять зерно от мякины, формиро-

вать суждение о том, что принесет будущее, и ставить деньги на

кон исходя из этого суждения.

Принципы действуют как грохот интеллектуального моло-

тильного процесса, отделяя нужное от ненужного, делая воз-

можным надежный анализ и прогноз рынка. Как и в зерновой

молотилке, интеллектуальные грохоты следует разместить в по-

шаговом иерархическом порядке: первый задерживает солому и

пропускает зерно и мякину; второй задерживает меньшие ку-

сочки соломы и мякину и пропускает зерно и муку; третий се-

лективнее отделяет зерно и т.д., пока, наконец, не остается

только чистое зерно, готовое к переработке.

Слишком маленький грохот наверху закупорит ваш ум, не

давая информацию, необходимую для формирования правиль-

ного суждения. Слишком большой грохот внизу пропустит из-

быточную информацию и похоронит ваш ум под кучей деталей,

слишком большой, чтобы ее можно было обработать. Если вы

хотите добиться определенной степени точности в предсказа-

нии поведения рынка, аналитический процесс следует осна-

стить правильным набором принципов, размещенных в соот-

ветствующем порядке.

ЧАСТЬ ПЕРВАЯ:

ФУНДАМЕНТАЛЬНЫЕ ФАКТОРЫ ЭКОНОМИКИ

Любую попытку рыночного анализа надо начинать с постановки

цели. В контексте профессиональной спекуляции моя цель все-

гда состояла в создании богатства, поэтому моя философия тор-

говли опирается па фундамент из трех принципов: (1) сохране-

Часть первая: Фундаментальные факторы экономики xvii

ние капитала; (2) последовательная прибыльность; (3) стремле-

ние к возрастанию доходов. Эта философия описана в Главе 1.

Следующий шаг после установления базисных целей — на-

копление систематизированных знаний, делающих достижение

целей возможным. Человек, стремящийся стать врачом, дол-

жен пройти предварительную медицинскую подготовку, освоив

математику, химию и биологию прежде, чем переступить порог

медицинского института. Потенциальный профессиональный

трейдер, спекулянт или инвестор также должны сначала изу-

чить основополагающие принципы рыночного анализа и толь-

ко потом переходить к знаниям более высокого порядка.

Я представлю вашему вниманию иерархические принципы, не-

обходимые для аккуратного отсева избыточной доступной ин-

формации, для формирования разумных рыночных прогнозов

и проведения сделок согласно этим принципам.

К сожалению, быть разумным в отношении прогнозов не

обязательно означает быть правым в предсказаниях или при-

быльным в сделках. Рынок включает миллионы людей, делаю-

щих тот или иной выбор, поэтому с абсолютной уверенностью

поведение рынка предсказать невозможно. Лучшее, что можно

сделать, это использовать вашу умственную молотилку, чтобы

идентифицировать наиболее вероятный предстоящий сцена-

рий и торговать, когда шансы складываются в пользу успеха.

Если сможете так делать, вы окажетесь далеко впереди толпы.

Но как же разработать наиболее вероятный будущий сцена-

рий? Начните с фундаментальной предпосылки наверняка вам

уже знакомой.

Рынок управляется фундаментальными экономическими

силами, затрагиваемыми текущим состоянием политиче-

ской системы, которая, в свою очередь, постоянно изменя-

ется политическими деятелями.

Это простое перефразирование закона причины и следствия

применительно к рынку говорит о наличии причинно-следствен-

ной связи между поступками людей и экономическим ростом или

снижением независимо от числа вовлеченных людей. В сущности,

2 - 7503

xviii

Предисловие

экономическая активность — это процесс производства и торгов-

ли. Производство — преобразование природных ресурсов для ис-

пользования и потребления людьми — обязательное условие для

выживания. Торговля — свободный обмен излишками (запасами)

— обязательное условие экономического развития и реального ро-

ста. И для маленького племени, и для огромной промышленно

развитой страны принципы остаются теми же самыми. Трейдеры

должны понимать их, чтобы правильно проецировать предстоя-

щие экономические события. Анализ базисных экономических

отношений и прогнозирование будущего, основанное на результа-

тах такого анализа, область фундаментального анализа, который я

подробно описываю далее до конца Части Первой.

Один лишь фундаментальный анализ, однако, дает только

широкий предварительный обзор будущего; его возможности

не позволяют получить информацию, достаточную для торгов-

ли, за исключением, разве что, самой долгосрочной (длящейся

месяцы и годы). Дело в том, что фундаментальный анализ не

затрагивает точного выбора времени. Фундаментальный под-

ход говорит вам, что, вероятно, произойдет, но он не может

сказать вам, когда.

ЧАСТЬ ВТОРАЯ: ТЕХНИЧЕСКИЙ АНАЛИЗ

Рынок состоит из отдельных людей. Каждый из них преследует

ценности, определяемые в рамках уникального контекста дан-

ного человека. При рассмотрении фондового рынка или любо-

го рынка в целом изменение произойдет, когда большинство

участников рынка полагают, что изменение происходит или

должно произойти. В этом и состоит вторая фундаментальная

предпосылка.

Превалирующая психология участников рынка определяет

направление движений цен и таким образом время перемен.

Следовательно, чтобы точно предсказать изменения рыноч-

ного тренда, надо иметь некоторый способ измерения господ-

ствующего мнения.

Часть вторая: Технический анализ xix

Единственный точный и надежный известный мне способ

измерения господствующего мнения — это отслеживание разме-

щения активов на рынке, выражающееся в наблюдении за фигу-

рами движения цен. Поскольку лишь немногие ситуации на-

столько уникальны, что создают полностью новую экономиче-

скую среду, можно коррелировать модели экономического пове-

дения с фигурами движения цен. Это область технического ана-

лиза, о различных формах которого рассказано в Главах 7—11.

Итак, мы имеем два набора инструментов с двумя базисны-

ми посылками: фундаментальный анализ, связанный с аксио-

мой: рынок приводится в движение экономическими силами; и

технический анализ, связанный с аксиомой: время изменения

тренда определяется преобладающей психологией участников

рынка.

Эти две посылки неразрывно связаны между собой. Эконо-

мические силы отражают основные потребности выживания

человека. Но как и когда эти потребности удовлетворяются, за-

висит от того, как каждый человек решает разместить свои ак-

тивы. На эти решения, в свою очередь, воздействует государст-

венное стимулирование и регулирование. Индивидуумы долж-

ны корректировать свои решения по этому процессу. Когда

большинство участников рынка, измеренное совокупным раз-

мещением их активов, следуют сходным курсом, устанавлива-

ется тренд. Когда большинство участников рынка решают, что

они на неправильном курсе, тренд изменяется. Здесь и нахо-

дится связь между фундаментальным и техническим анализом.

Многие инвесторы используют для оценки потенциала сво-

их сделок или фундаментальный, или технический анализ. Это

серьезная ошибка. Объединяя фундаментальный и техниче-

ский анализ в общий аналитический подход к спекуляции,

можно понять не только то, что наиболее вероятно может про-

изойти в будущем, но и когда это, вероятно, произойдет. Таким

образом, появляется возможность склонить шансы в свою

пользу. Кроме того, можно повысить качество своих знаний и

работы по точному выбору времени ваших рыночных решений,

входя в среднесрочный (недели и месяцы) тренд и выходя из

него с целью максимизации прибыли. Развив навыки точного

выбора времени, вы будет готовы войти в мир опционов и уст-

ремиться к исключительно высоким прибылям.

2*

XX

Предисловие

ЧАСТЬ ТРЕТЬЯ: ТОРГОВЛЯ ОПЦИОНАМИ

Торговля опционами, о которой речь идет в Главах 12 и 13, наи-

более трудная задача спекулянта. Опционами торговать трудно,

потому что для этого требуется с высокой точностью прогнози-

ровать параметры ценового тренда («что», «когда» и «как»), а

это, как показали многочисленные исследования, доступно не-

многим. Хорошо, однако, то, что многие опционные стратегии

позволяют устанавливать абсолютный предел для риска при со-

хранении потенциала самых высоких прибылей. При систем-

ном сочетании фундаментального и технического анализа оп-

ционы могут стать лучшим способом максимизации прибыли.

Даже если вы не торгуете опционами, необходимо понять их и

уделять пристальное внимание опционным рынкам, особенно оп-

ционным фондовым рынкам и опционным рынкам фондовых ин-

дексов. После 1980 года доминирующего положения на рынке до-

стигли крупные организации. Один-единственный институцио-

нальный управляющий капиталом может контролировать рыноч-

ные активы на миллиарды долларов. В результате небольшое чис-

ло мужчин и женщин могут в значительной степени определять

направление краткосрочного и среднесрочного ценового тренда.

ЧАСТЬ ЧЕТВЕРТАЯ: ПСИХОЛОГИЯ ТРЕЙДЕРА

Рынок по своей природе в высшей степени безжалостный су-

дья. Каждый день эффективность вашего суждения предстает

перед судом и, когда с заключительным звонком молоток опус-

кается, приговор автоматически отражается в ваших учетных

книгах. Если ваше суждение правильное, вы будете последова-

тельно делать деньги. Но если ваше суждение плохое, выжива-

ние зависит от госпожи Удачи, В лучшем случае она послужит

вам лишь в течение недолгого времени.

Нахождение под таким неустанным и непрерывным давлени-

ем — огромное психологическое и эмоциональное бремя. Посто-

янные стресс и напряженность торговли могут вызывать огром-

ные физические и эмоциональные издержки. Но только если вы

сами до этого допустите. Чтобы избежать уплаты высокой цены

умственного и/или физического истощения, необходим исклю-

чительный уровень целостности в мыслях, эмоциях и поступках.

Эпилог xxi

ЭПИЛОГ

Наконец, закрывает книгу эссе очень личного характера о мо-

ральной стороне богатства, предмете, на который немногие лю-

ди желают смотреть открыто. Прежде, чем мы увязнем в данных

и деталях, следует вспомнить, что смысл торговли в делании де-

нег. Торговля — тяжелый труд, пожалуй, самый тяжелый, кото-

рый я знаю. Те, кто так напряженно работает, заслуживают сво-

его успеха; и не надо извиняться.

Позвольте мне поблагодарить тех, кто прочитал мою первую

книгу и обеспечил ее успех. Прошу извинения за повторы, кото-

рые вы встретите в этой книге. Описанные здесь принципы —

дальнейшее развитие тех, что изложены в первой книге. Вместе

с тем, однако, потребовались некоторые повторения, чтобы

данная книга могла читаться сама по себе.

Хотя книга дает много знаний и информации, торговля

рынками все же скорее искусство, чем наука. Хотя мои мысли

дадут вам большое преимущество в достижении высоких при-

былей, но ничто не может гарантировать постоянный успех; вы

должны принять это как часть этого бизнеса.

ЧАСТЬ ПЕРВАЯ

ФУНДАМЕНТАЛЬНЫЕ ФАКТОРЫ

ЭКОНОМИКИ

Фундаментальные принципы

надежной инвестиционной

философии

В книге о спекуляции термин философия звучит несколько пе-

дантично, особенно если это слово заставляет вспоминать зага-

дочные, никому не нужные постулаты вашего университетско-

го курса философии. Я же имею в виду более старую школу, дав-

шую философии ее первоначальное значение: «любовь к муд-

рости или знанию». Это делает философию очень реальной,

превращает ее в процесс поиска истины. Если мы знаем недос-

таточно, если не можем определить цели, стремиться к ним, по-

лучать знания и успешно применять их, то реальный мир, по-

добно гигантскому мусоропереработчику, сжует нас и спустит

вниз в канализацию неудачников. То же относится к спекуля-

ции или инвестированию на финансовых рынках.

Философия в ее более ограниченном контексте определяет-

ся как «общие принципы или законы какой-либо области зна-

ния, деятельности и т.д.» (Webster’s New Universal Dictionary,

1979). Философию сферы инвестиций образуют три фундамен-

тальных принципа, расположенные в порядке важности:

1. Сохранение капитала.

2. Последовательная прибыльность.

3. Стремление к максимальной прибыли.

Используя эти принципы в качестве краеугольных камней и

ориентиров, легче построить остающиеся элементы всеобъем-

лющего подхода к профессиональной спекуляции и инвестиро-

ванию.

3

4

Фундаментальные принципы надежной инвестиционной философии

СОХРАНЕНИЕ КАПИТАЛА

Первое правило делания денег Сэма Басса гласит: «Не теряйте

их». С позиций спекуляции я соглашаюсь с этим при условии,

что у вас с самого начала есть деньги. Но для тех из нас, кто не

унаследовал деньги, первым правилом делания денег будет: сде-

лайте что-нибудь. Неотъемлемый факт человеческого существо-

вания — люди должны производить, чтобы выживать. Но чтобы

процветать и расти, мы должны производить больше, чем нам

необходимо, и сохранять излишек или для потребления в более

позднее время, или для вложения в другие предприятия. Сбере-

жения, предназначенные для инвестиции, по определению, ка-

питальные накопления (capital savings), или, попросту, капитал.

Чтобы торговать, нужен капитал — или свой, или чей-то еще;

каждый раз, совершая сделку, вы подвергаете этот капитал рис-

ку. Чтобы выжить как профессионал рынка, вы должны быть

правы, по крайней мере, настолько часто, чтобы оплачивать

свои расходы, не затрагивая инвестиционный капитал. Иными

словами, чтобы оставаться в бизнесе, вы как минимум должны

сохранять капитал. Хотя это может казаться самоочевидным,

значение сказанного очень запросто можно пропустить.

Принцип сохранения капитала гласит: прежде чем рассмат-

ривать любую потенциальную работу с рынком, следует уделить

первоочередное внимание проблеме риска. Потенциальное воз-

награждение должно становиться определяющим фактором от-

крытия позиции только в рамках контекста потенциального ри-

ска. В этом истинное значение анализа риска/вознаграждения.

При правильном применении анализ устанавливает целесооб-

разность вовлечения в сделку инвестицию и степень этого во-

влечения. Таким образом, сохранение капитала — «не теряй ни

копейки» — фундамент разумного управления капиталом.

При таком подходе к участию в рынке, когда на первое мес-

то выдвигается проблема озабоченности риском, вы начинаете

смотреть на результаты работы скорее с абсолютной, чем с от-

носительной точки зрения. У многих инвесторов и управляю-

щих капиталом дело обстоит не так. Их цель — «превзойти

средние показатели». Если рынок падает на 15%, а их портфель

— только на 10%, они думают, что добились успеха. Такой под-

ход не только слабое оправдание плохой работы, он еще иска-

Последовательная прибыльность

5

жает способность управляющего капиталом должным образом

управлять риском.

Для оценки результатов работы годится только один вопрос:

«Сделал я деньги или нет?» Если да, стоит увеличить процент

капитала, подвергаемого риску. Если нет, пришло время уре-

зать. Любой другой подход приведет, в конечном счете, к по-

треблению капитала.

Как правило, мое минимальное требование для вовлечения

в любую сделку — это отношение вознаграждения к риску, рав-

ное 3:1. Иными словами, я открываю позицию только в том

случае, если шансы, определенные комбинацией фундамен-

тального анализа и измерительных инструментов (описаны в

Главе 9), указывают, что минимальный восходящий потенциал

в три раза превышает максимальный потенциал, направленный

в нижнюю сторону. Кроме того, на ранних стадиях нового от-

четного периода я рискую в любой позиции только небольшой

долей, самое большее 2 или 3% наличного капитала, независи-

мо от потенциала вознаграждения. Если предположить, что я

рискую 3% капитала и проигрываю в трех сделках подряд и ока-

зываюсь прав в четвертой сделке и получаю ожидаемый выиг-

рыш (втрое больше проигрыша), чистый остаток на моем счете

в результате понизится только на 0,5%, как и демонстрируется в

Таблице 1.1.

Если вы сможете успешно ограничивать свои сделки только

теми, в которых отношение риск/вознаграждение равно, по

крайней мере, 1:3, и если вы должным образом ограничиваете

количество капитала, подвергаемого риску, чтобы быть в при-

были, нужно оказываться правым только в одной из каждых

трех сделок (не одной из четырех).

ПОСЛЕДОВАТЕЛЬНАЯ ПРИБЫЛЬНОСТЬ

Если вы последовательно применяете для управления капита-

лом принцип сохранения капитала, вы естественным путем

придете к последовательной прибыльности. Таким образом,

принцип номер 2 — естественный продукт применения прин-

ципа номер 1. Но, если рассматривать последовательную при-

быльность как самостоятельный принцип, мы придем к более

6

Фундаментальные принципы надежной инвестиционной философии

тонким решениям по управлению капиталом и распределению

активов, что будет способствовать сохранению капитала и га-

рантировать прибыльность. Капитал не статическая величина

— он или приумножается, или теряется. Чтобы приумножить

капитал, вы должны быть последовательно прибыльным, но

для этого следует сохранять прибыли и минимизировать убыт-

ки. Следовательно, надо постоянно балансировать риски и воз-

награждения каждого решения, корректируя свой риск относи-

тельно накопленной прибыли или убытков, увеличивая тем са-

мым шансы последовательного успеха.

Таблица 1.1. Как работает сохранение капитала

Сделка №. Доступ- ный капи- тал Капитал, подвергае- мый риску (3%) Результат (выиг- рыш/про- игрыш) Капитал сделан- ный/поте- рянный Результат %

1 100,00 3,00 Проигрыш (3,00) -3,00

2 97,00 2,91 Проигрыш (2,91) -5,91

3 94,09 2,82 Проигрыш (2,82) -8,73

4 91,27 2,74 Выигрыш 8,22 -0,51

5 99,49

Предположим, вы применяете критерий минимального со-

отношения риска/вознаграждения 1:3 и выигрываете в каждой

третьей сделке. Вы начинаете, рискуя 3% своего начального ка-

питала, и переходите к каждой следующей сделке, рискуя 3%

доступного капитала. При этом каждый раз, когда ваш порт-

фель переходит из области убытков в область прибылей, вы от-

кладываете 50% прибыли, делая их неприкосновенными в тече-

ние данного отчетного периода. Основываясь на этих посыл-

ках, отчет о вашей торговле мог бы выглядеть примерно так, как

показано в Таблице 1.2.

Если вы экстраполируете этот торговый отчет на весь год и

предположите, что совершаете только 30 сделок в году, вы за-

кончите с годовой прибылью в 27,08%, при этом никогда не ри-

скуя более чем 3% наличного капитала в любой отдельно взятой

сделке.

Последовательная прибыльность

7

Таблица 1.2. Применение принципа последовательной прибыльности

Сделка №. Доступ- ный ка- питал3 Капитал, подвер- гаемый риску (3%) Результат (выиг- рыш/ проиг- рыш) Капитал сделан- ный/по- терян- ный Суммар- ный ре- зультат %Ь Суммар- ное на- копление прибыли

1 100,00 3,00 Проигрыш -3,00 -3,00 0,00

2 97,00 2,91 Проигрыш -2,91 -5,91 0,00

3 94,09 2,82 Выигрыш +8,47 +2,56 1,28

4 101,28 3,04 Проигрыш -3,04 -0,48 1,28

5 98,24 2,95 Проигрыш -2,95 -3,43 1,28

6 95,29 2,86 Выигрыш +8,58 +5,15 3,85

7 101,29 3,04 Проигрыш -3,04 +2,11 3,85

8 98,25 2,95 Проигрыш -2,95 -0,84 3,85

9 95,30 2,86 Выигрыш +8,58 +7,74 7,72

10 100,01

а — Доступный капитал = начальный капитал +/- (прибыли/убыт-

ки) — отложенные прибыли.

ь — Суммарный результат % = (суммарные прибыли <убыт-

ки>)/(начальный капитал) х 100%.

Хотя это и сильно упрощенный пример, он очень хорошо

иллюстрирует принципы сохранения капитала и последова-

тельной прибыльности. В реальном мире можно потерять в трех

сделках подряд, сделать деньги в двух следующих, потерять

деньги в следующих пяти, а затем сделать деньги в трех из сле-

дующих пяти. Но если вы применяете вышеописанный подход

к управлению капиталом и оказываетесь правы лишь в 33% сво-

их сделок, то получите примерно такие же результаты.

Обратите внимание на колонку стабильности доступного

капитала в Таблице 1.2. Максимальное использование капитала

составляет 5,91%, и, пока вы выигрываете в каждой третьей

сделке, это и будет максимальным убытком. Заметьте также,

что на входе в десятую сделку ваш доступный инвестиционный

капитал лишь немного больше того, с чем вы начинали. Но это

только потому, что вы пытаетесь отложить часть вашей прибы-

ли при одновременном сохранении капитала.

Даже если вы не выигрываете каждый третий раз за счет ог-

раничения количества капитала, подвергаемого риску, у вас

8

Фундаментальные принципы надежной инвестиционной философии

всегда останется что-то, с чем можно работать дальше. Если

предположить, к примеру, что вы ограничиваете свой риск ма-

ксимумом в 3% доступного капитала, вы можете проиграть 30

раз подряд и все еще иметь остаток в 40,1% от своего первона-

чального капитала, с которым можно торговать. Это гораздо

лучше, чем потерять все.

Теперь обратите внимание на колонку «суммарный резуль-

тат». Хотя в рамках каждого трехсделочного цикла значения

прибыли меняются между положительными и отрицательными,

в каждом последующем цикле минусы уменьшаются, а плюсы

возрастают. При минимальном соотношении выигрышей к про-

игрышам 1 к 3, если вы продолжите управлять своим капиталом

поданной схеме, рано или поздно ваша суммарная прибыль ста-

нет всегда оставаться положительной. При достаточно точных

выходах на рынок хорошо управляемый портфель и должен как

минимум наращиваться примерно таким образом.

Откладывая 50% общей прибыли каждый раз, когда в рамках

измеряемого периода вы переходите от отрицательных результа-

тов к положительным, вы увеличиваете и количество капитала,

доступного после каждого выигрыша, и вероятность того, что

останетесь с прибылью. В реальной практике можно решить от-

кладывать 50% чистой прибыли от каждой прибыльной сделки

все то время, пока ваши результаты положительные, но на ко-

нечный итог это существенно не повлияет. Основополагающий

гласит: никогда не подвергайте риску всю вашу прибыль. Ко-

нечно, замечательно, если удается удвоить капитал на выгодной

позиции, но только не в том случае, если это означает подверг-

нуть риску всю вашу прибыль.

Есть также налоги, о которых не следует забывать, но данный

принцип все равно сохраняет свою силу. Ограничивайте свой

риск, откладывайте часть каждого выигрыша, и прибыль нако-

пится. Как только вы достигнете безопасного уровня прибыль-

ности, можно заняться проблемой максимизации прибыли.

СТРЕМЛЕНИЕ К МАКСИМАЛЬНОЙ ПРИБЫЛИ

Каждый раз, когда вы открываете сделку, возможно получение

необычно высоких прибылей. То, что, по вашему мнению,

Стремление к максимальной прибыли

9

должно стать прибылью 3 к 1, может оказаться прибылью 5 к 1

или даже 10 к 1. Это большая удача, но это не то, о чем я гово-

рю. Стремление к максимальной прибыли означает более агрес-

сивное восприятие риска, но только в отношении части прибы-

ли и никогда не затрагивая начальный торговый капитал.

Большинство людей могут подумать, что агрессивное воспри-

ятие риска означает изменение базисного критерия риска/возна-

граждения. Отнюдь, глупо игнорировать или недооценивать по-

тенциальный риск. Прибыли, будучи накопленными, по сущест-

ву тот же капитал и должны сохраняться. Но, когда вы достигае-

те безопасного уровня прибыли, вполне разумно увеличить раз-

мер позиций, рискуя частью прибыли. Если вы выигрываете, то

значительно увеличиваете свои прибыли. Если вы проигрываете,

то по-прежнему остаетесь в прибыли и можете продолжать рабо-

тать по схеме последовательной прибыльности, пока не достиг-

нете плато более высокого риска еще раз.

Мой любимый способ достижения повышенных прибылей —

торговля опционами. Как я подробно расскажу в Главе 12, опци-

оны позволяют абсолютно ограничивать риск убытков и во мно-

гих случаях имеют чрезвычайно благоприятный потенциал при-

были, особенно на потенциально неустойчивых рынках. Я про-

демонстрирую эту идею на личном примере, хотя, к сожалению,

данный случай завершился упущением возможности.

В четверг, 14 ноября 1991 года, я разослал клиентам, которых

обслуживал как консультант, факсовый бюллетень в связи с

предложением Сената об ограничении револьверных процент-

ных ставок. Вот что я им написал:

Вчера Сенат во внесенной в конце дня поправке к законопроекту о

банках, одобренной 74 голосами за при 19 против, одобрил законо-

дательство, устанавливающее верхний предел на ставки процента

по револьверным кредитам. Утверждая, что банки и другие крупные

эмитенты пластиковых карт якобы «досуха выжимают потребите-

лей», главный спонсор законопроекта сенатор Альфонс Д’Амато

предложил установить верхний предел, могущий колебаться в пре-

делах 4% выше пени, выставляемой IRS*. В настоящее время этот

ограничитель оказался бы на уровне 14%, значительно ниже сред-

него процента в 18,94%, и, по оценкам Д’Амато, потребители могли

бы сэкономить на процентных платежах до 7,5 млрд. долл.

* Налоговая служба США — Прим. пер.

10

Фундаментальные принципы надежной инвестиционной философии

Политические деятели утверждают, что это будет иметь стиму-

лирующий эффект. А я думаю, наоборот. Собственно говоря, я по-

лагаю, если этот законопроект пройдет через палату представите-

лей, будут преодолены минимумы 9-го октября...

Вот как я рассуждал:

1. Неизменно на протяжении всей истории законы против рос-

товщичества как и любые другие ограничения цен вели к дефици-

ту предложения. Между тем последнее, что сейчас нужно амери-

канской экономике, — это еще большее ограничение кредита.

2. Банки и другие учреждения потеряют приблизительно 26%

своей маржи на том, что в настоящее время один из наиболее вы-

годных сегментов их бизнеса — доход от процентов по револьвер-

ным кредитам.

3. Без этого дохода банки и другие эмитенты пластиковых карт

вынуждены увеличить резервы против убытков по ссудам. Кроме

того, они уменьшат лимиты кредитования и будут тщательнее изу-

чать тех, кому они выдают новые карточки. Многие держатели кар-

точек, занявшие у Пети, чтобы заплатить Паше, обанкротятся, и

эмитенты должны будут поглотить эти убытки,

4. В результате задолженность по потребительскому кредиту бу-

дет быстро сокращаться, оказывая весьма заметное воздействие на

расходы потребителей. Восстановление экономики приостановит-

ся, и цены акций начнут падать, если не обвалятся.

Этим утром акции банков открылись с разрывом вниз в ответ на

новости о законопроекте Д’Амато. Advanta — компания, страхую-

щая долги по кредитным картам, — упала с 38 1/2 до 29 1/2. [Эта

компания, в дополнение к самостоятельному выпуску кредитных

карточек, страхует сбережения, долги по кредитным картам и кре-

дитные.карты.] Я думаю, эти шаги — предзнаменование более зна-

чительных событий, если данный законопроект примут. Этого мо-

жет быть достаточно, чтобы лопнул выросший спекулятивный пу-

зырь ОТС.

Следуя своему собственному совету, когда в четверг в сере-

дине дня рынок стал выглядеть слабым (оставался один день до

истечения опционов), я купил 150 ноябрьских пут-опционов

ОЕХ 370 (ОЕХ был на 371) по 125 долл, за штуку. К сожалению,

после обеда я должен был уехать в Майами. Пока я летел, рынок

поднялся на 15 пунктов Доу. Приехав в Майами, я увидел, что

он (рынок) закрылся намного сильнее, чем я ожидал. Зная, что

не смогу внимательно отслеживать позицию, я оставил инет-

Заключение

11

рукции закрыть позицию, если следующим утром фьючерсы

S&P откроются вверх. Фьючерсы S&P действительно откры-

лись вверх — на два тика, что и стало максимумом дня. Хотя вся

остальная часть рынка открылась вниз, мой помощник неукос-

нительно выполнил мои инструкции и закрыл позицию с убыт-

ком в 50 долл, на контракт. К своему унынию, я в течение дня

достаточно часто проверял рынок, чтобы знать, что, если бы я

оставался перед своими экранами, я оставил бы позицию и по-

дождал. Цены валились вниз всю пятницу. Пут-опционы, кото-

рые у меня были, перед истечением в тот день дошли до 1.500

долл, за контракт, и я потерял 206.250 долл, потенциальной

прибыли. В этом смысле моя поездка в Майами оказалась чер-

товски дорогой. К счастью, я купил для всех своих клиентов де-

кабрьские пут-опционы, сохранил их и сделал для них деньги.

Но что касается моего собственного счета... мимо кассы.

Я использую это как своего рода пример наоборот. Я в то

время не находился в режиме «стремления к максимизации

прибыли». Я относился к данной возможности как к обычной

сделке: соотношение риск/вознаграждение было хорошим, но

я не хотел терять всю свою инвестицию, поэтому ликвидировал

позицию, следуя стандартным правилам. Однако если бы я на-

ходился в более агрессивном режиме, то дал бы пут-опционам

больше времени. Я был бы готов пойти на больший риск и в

этом случае достиг бы прибыли от инвестиции в 1100%. Что ж,

не все коту масленица.

ЗАКЛЮЧЕНИЕ

Сохранение капитала, последовательная прибыльность и стре-

мление к максимизации прибылей — вот три простых принци-

па. Все вместе они действует и как отправная точка, и как общее

направление для получения прибыли на финансовых рынках.

Они имеют иерархический характер — сохранение капитала ве-

дет к последовательной прибыльности, позволяя стремиться к

максимизации прибылей.

Однако нам требуется гораздо больше информации для при-

менения этих принципов на практике. Например, сохранение

капитала требует умерить соблазн потенциального вознаграж-

3 - 7503

12 Фундаментальные принципы надежной инвестиционной философии

дения, сделав риск предметом своей главной озабоченности.

Но что такое риск, и как его можно измерить? Чтобы ответить

на этот и многие другие вопросы, связанные с детальным под-

ходом к рыночному анализу, следует понять как можно больше

принципов, управляющих поведением рынка. В Главе 2 вы по-

лучите самую общую информацию о них: о фундаментальных

экономических принципах прогнозирования рынка.

2

Экономические принципы

прогнозирования рынка

Джордж Сорос — образец производительности в инвестицион-

ном мире. И лишь недавно я узнал его тайну. Выступая перед

Комитетом по денежно-кредитным исследованиям и образова-

нию (Committee for Monetary Research and Education), бывший

репортер журнала Barron’s Джон Лисчио высказал ее, процити-

ровав Сороса следующим образом:

Экономическая история — бесконечный ряд эпизодов, основан-

ных на неправде и лжи, а не истине. Это и есть дорога к большим

деньгам. Цель состоит в том, чтобы разглядеть тренд, основанный

на такой ложной посылке, использовать этот тренд и отойти от не-

го прежде, чем он будет дискредитирован.

Какое невероятно грустное утверждение. Один из лучших

инвестиционных умов мира открыто заявляет, что лучший спо-

соб делать деньги — наживаться на трендах, основанных на об-

мане и лжи.

Как бы цинично ни звучал этот подход, по существу, не мо-

гу с ним не согласиться. Чтобы идентифицировать ложные по-

сылки, вы должны дискредитировать их с помощью истины. Но

чтобы большинство инвесторов действовали, исходя из ложной

посылки, они должны принять ее как истину. Таким образом,

м-р Сорос в своем утверждении имеет в виду следующее: если

хотите сделать большие деньги, вы должны понять основы ос-

нов экономики, осмотреться и идентифицировать тренды, про-

тиворечащие этим основополагающим истинам, использовать

13

3*

14

Экономические принципы прогнозирования рынка

их и выйти, когда станет видно, что большинство участников

рынка вот-вот поймет, что их обвели вокруг пальца.

Это изложение другими словами двух фундаментальных

принципов анализа и прогнозирования рынка, приведенных

мною в Предисловии:

1. Рынок управляется фундаментальными экономическими

силами, затрагиваемыми текущим состоянием политиче-

ской системы, которая, в свою очередь, постоянно изме-

няется политическими деятелями.

2. Преобладающая психология участников рынка определя-

ет время изменений в направлении движения цен.

Я в течение долгого времени безоговорочно следую этим прин-

ципам, и все же, особенно в 1990 и 1991 гг., одна из моих самых

больших слабостей — это чрезмерная концентрация на первой по-

сылке и слишком недостаточная на второй. Например, 10 апреля

1991 года газета New York Twnes сообщила, что 70% ведущих эконо-

мистов страны предсказывают скорое окончание спада. Не знаю,

что говорили остальные 30%, но я был абсолютно уверен, что 70-

процентное большинство «экспертов» ошибались. Я знал, что

экономика в 1991 году в лучшем случае зарегистрирует медленный

рост, и 13 мая так и заявил в передовой статье журнала Barron’s.

Моя аргументация сводилась к тому, что государственная

политика высокого налогообложения в кризисной окружаю-

щей среде вкупе со строгими регулирующими ограничениями

на банковский кредит приведет или к длительному спаду или к

экономической стагнации, независимо от политики Федераль-

ной резервной системы в отношении процентных ставок. Одно

лишь понижение краткосрочных процентных ставок не приве-

дет к снижению долгосрочных ставок — это обязательное усло-

вие любой существенной кредитной экспансии. Я говорил, что

любая попытка экономического стимулирования путем ослаб-

ления монетарной политики стимулирует инфляционные опа-

сения на рынке облигаций, сохраняя повышающее давление на

долгосрочные ставки. Я скомбинировал много других аргумен-

тов и пришел к выводу.

Все эти элементы приведут к тому, что в 1991 году если и будет рост,

то медленный. Ничто не оправдывает текущие уровни цен акций...

Экономические принципы прогнозирования рынка

15

Хотя я понимаю ход мысли, загнавший цены акций на нынешние

высоты, я весьма сомневаюсь, что подъем экономики, который так

очевидно ожидает рынок, произойдет. Конечно, подъем... в конеч-

ном счете, придет, но это, вероятно, произойдет скорее поздно, чем

рано; но и в этом случае он будет сопровождаться остановками.

По состоянию на время написания этой книги, Буша сме-

нил Клинтон, и проблемой номер один для всех остается эко-

номика. С апреля 1989 года Федеральная резервная система со-

кращала краткосрочные ставки, понизив ставку федеральных

кредитов с 9,75% до примерно 3,0% в один момент. В течение

того же периода доходность долгосрочных облигаций понизи-

лась лишь слегка и находилась между 7,5 и 8,0%, а банковский

кредит все еще оставался очень напряженным. Лишь несколько

месяцев назад доверие потребителей было ниже, чем в разгар

спада 1982 года. Конгресс обсуждает, стимулировать ли эконо-

мику, как и когда это делать, таким образом полностью изменив

свою позицию 1991 года, сфокусированную на сдерживании де-

фицита (они, конечно, никогда не признали, что ошибались).

Существует преобладающее опасение, что спад продолжится.

Иными словами, мои прогнозы подтвердились.

Мои экономические прогнозы оказались правильными, но

тогда я на акциях много не заработал. Я полагал, что цены ак-

ций в среднем «завышены», поэтому у меня не было желания в

существенных масштабах играть на длинной стороне. Однако

не участвуя в работе рынка, я упустил некоторые превосходные

возможности получения прибыли, особенно на внебиржевом

рынке ценных бумаг (ОТС). Я был уверен, текущая оценка ОТС

мыльный пузырь, одна из «неправд», упоминаемых Соросом.

Но в отличие от Сороса, я не занимался выбором акций и ис-

пользованием преимущества знания о неправде, принимаемой

рынком за чистую монету. А зря.

Это напоминает мне об одной сцене из великолепной ста-

рой кинокартины «Малыш из Цинциннати» со Стивом Макку-

ином и Эдвардом Г. Робинсоном в главных ролях. Оба героя —

профессиональные игроки в покер. Робинсон, известный про-

сто как «человек», общепризнанный игрок номер один, — тем,

кого надо побить. Маккуин играет незнакомца, чья конечная

цель — самому стать номером первым. Незадолго до конца ки-

16

Экономические принципы прогнозирования рынка

нофильма Маккуин наконец-то оказывается за столом с Ро-

бинсоном. После долгих часов игры все остальные пасуют, и

исход зависит от последней сдачи.

Играют в стад с пятью картами: одна карта сдается лицом

вниз, а другая — лицом вверх; делаются ставки; затем сдается

следующая карта лицом вверх, следом — опять ставки, затем

еще одна карта и т.д., пока перед последним кругом ставок не

остается — одна карта лицом вниз и четыре лицом вверх. После

того, как сданы три карты, «Малыш из Цинциннати» имеет две

открытые десятки, а «человек» — открытые даму и короля бубен.

Малыш ставит на свою двойку, но затем «человек» ставит еще

больше. Это означает, что у него может быть закрыт, по крайней

мере, король или дама — то есть лучшая двойка, чем у Малыша.

Малыш соглашается на повышение ставок, и сдается следую-

щая карта — туз Малышу и бубновая десятка человеку. Снова

следует интенсивное повышение ставок, но теперь, похоже, «че-

ловек» рассчитывает на флеш, возможно, и стрит-флеш. Стрит-

флеш, между прочим, в покере редчайшая сдача.

Когда сдана четвертая карта, Малыш получает еще один туз,

а «человек» — туз бубен. Малыш теперь имеет две открытые

двойки, а у «человека» открыты десятка, дама, король и туз бу-

бен. Хорошо знакомый с покером, я глубоко прочувствовал на-

пряженность момента. Как видите, после третьей открытой кар-

ты у «человека» не было никаких реальных шансов. Открытые

карты Малыша били его, а шансы вытянуть карты, с которыми

он мог бы победить, были совсем не в его пользу: 1 к 649.700!

Взвинчивание ставок продолжилось, пока, наконец, Ма-

лыш не предложил закончить. Они переворачивают карты. У

Малыша был закрыт туз, давая ему фулл-хауз на тузах. Но у «че-

ловека» оказывается валет бубен, что дает флеш-рояль — самую

высокую сдачу в покере и единственную сдачу, которая могла

побить Малыша в той конкретной игре.

Вставая из-за стола, «человек» смотрит на Малыша и гово-

рит: «Так вот оно и бывает, Малыш, когда в правильное время

делаешь неправильный ход».

Практически с любой точки зрения, покупать рынок в нача-

ле 1991 года было бы плохой ставкой. Однако те, кто так посту-

пил, сделали деньги. Что касается меня, я чувствую себя, как

Малыш из Цинциннати, — я сделал правильную ставку, но в

неправильное время.

Экономические определения

17

Цель этой главы — заложить необходимый фундамент, стоя

на котором можно определить, когда делать неправильную

ставку в правильное время; то есть как идентифицировать эко-

номические аномалии, создающие возможности делать деньги

как в верхнем, так и нижнем направлении. Но, чтобы иденти-

фицировать экономические аномалии, нужно научиться пони-

мать объективные экономические силы, управляющие поведе-

нием рынка. К сожалению, это не всегда легко.

Наиболее опасная из всех экономических неправд — непра-

вильное понимание самого процесса изучения. Современная

экономика свелась почти исключительно к изучению государ-

ственного управления экономикой; это означает изучение,

сколько и у кого должно правительство конфисковать частных

ресурсов и как распределять их между другими индивидуумами

и экономическими секторами.

В своей так называемой «новой экономике» Кейнс форма-

лизовал и дал квазинаучный статус экономическим ошибкам,

столь же старым — как цивилизованные люди — тем неправдам,

о которых говорил Сорос. Кейнс объяснил государственное

вмешательство в свободную торговлю, государственный конт-

роль над денежной и кредитной массой, политику безответст-

венных бюджетных расходов и инфляционный экспансионизм.

За немногими исключениями, интеллектуальное сообщество

приняло его определение ошибок как аксиоматические прин-

ципы и развило их в безнадежно сложную систему терминов и

математических уравнений, запутывающих самые очевидные,

фундаментальные и важные экономические проблемы.

ЭКОНОМИЧЕСКИЕ ОПРЕДЕЛЕНИЯ

Экономика — это изучение определенной отрасли человече-

ской деятельности. Согласно экономисту Людвигу фон Мизесу,

«это наука о средствах, которые следует применять для дости-

жения выбранных целей... [Она] не о вещах и осязаемых мате-

риальных объектах; она о человеке, его назначении и действи-

ях.»1 Иными словами, экономика — наука об инструментах, ме-

тодах и действиях, доступных людям для достижения их целей.

Людвиг фон Мизес написал около 20 книг по экономике.

Однако вы почти никогда не увидите его имя в университетских

18

Экономические принципы прогнозирования рынка

учебниках. Исключение составляют программы Обернского

университета в Алабаме и Университета шт. Невада, поскольку

они проповедуют австрийскую школу экономики. Наиболее

известная книга фон Мизеса — «Поступки человека» {Human

Action) — насчитывает более 900 страниц и весьма непростое

чтиво. Его самый известный последователь Фридрих фон Хей-

ек получил Нобелевскую премию по экономике. Австрийская

школа экономики выступает за свободу личности, полностью

свободную торговлю, использование золотого стандарта и

субъективную природу стоимости, но это лишь несколько из ее

принципов. Из всех объяснений, с которыми я когда-либо

встречался, Австрийская школа дает самое точное представле-

ние, как работает мир в краткосрочной и, что более важно, в

долгосрочной перспективе.

Выживание — единственная самая главная цель для всех. Для

большинства живых существ процесс выживания по необходимо-

сти автоматический, а переход между жизнью и смертью — воп-

рос в основном обстоятельств, а не выбора. Но у людей выжива-

ние зависит от сознательного интеллектуального усилия, более

того, от выбора в стремлении к ценностям, продлевающим жизнь.

Мы должны не только находить и выбирать, что нам нужно для

выживания (то, что фон Мизес называет «целями»), но и как по-

лучить это (то, что фон Мизес называет «средствами»).

Ключевым в определении фон Мизеса является слово «вы-

бранный». Люди должны выбирать, как им учиться, выживать и

процветать. Все люди, если они не хотят быть паразитами, долж-

ны учиться, чтобы обеспечить свое собственное индивидуальное

выживание оценкой доступных целей и средств к их достижению,

посредством выбора и последующих эффективных действий.

Независимо от личной экономической философии индиви-

дуума, любому взгляду на экономику всегда требуются некото-

рые фундаментальные процессы:

• Оценка.

• Производство.

• Накопление.

• Инвестиции.

• Нововведения.

• Обмен.

Экономические определения

19

Я полагаю, все эти процессы происходят сначала на уровне

личности, затем на уровне общества в целом. Вот что я написал

по этому поводу в книге «Трейдер Вик — Методы мастера Уолл-

стрита»:

Рассмотрите, к примеру, героя Дэниэля Дефо Робинзона Крузо...

Застряв на острове.., Крузо сначала изобрел метод получения

большего количества пищи, чем необходимо для удовлетворения

насущных потребностей, и хранения ее так, чтобы потом напра-

вить свои усилия на удовлетворение других потребностей. Он ис-

пользовал сэкономленное время на строительство дома, обеспече-

ние защиты от аборигенов, на изготовление одежды. Затем, благо-

даря своему трудолюбию, изобретательности и управлению време-

нем, он упростил процесс получения предметов первой необходи-

мости и перешел к изготовлению более роскошных предметов —

когда позволяло время.

Ключами к процессу повышения его уровня жизни стали оценка,

производство, сбережение, инвестиции и нововведения. Он оцени-

вал доступные ему цели и средства и выбирал варианты, лучше все-

го удовлетворявшие его потребности. Стоимость всего, чего он до-

бивался, устанавливалась в соответствии с его суждением согласно

его восприятию: что наиболее необходимо; средств, доступных для

получения этого; сколько это будет ему стоить в сравнении с други-

ми вариантами. Он производил предметы первой необходимости

для выживания и сберегал достаточное их количество, чтобы иметь

возможность инвестировать свою энергию в разработку других изде-

лий, в которых он нуждался или которые желал. Ценой каждый раз

были время и энергия, потраченные им согласно собственной оцен-

ке своих потребностей. То, что он выигрывал в результате обмена,

становилось его прибылью. Если он совершал ошибки и его усилия

оказывались бесполезны, это были его убытки. Его действия были

процессом обмена, обмена менее желательного состояния на более

желательное. На каждом этапе он управлял своим временем; он де-

лал выбор исходя из последствий своего выбора в краткосрочной,

среднесрочной и долгосрочной перспективе. По мере совершенст-

вования благодаря технологическим нововведениям, стоимость

предметов первой необходимости (выраженная в единицах времени

и энергии, затраченных на их получение) уменьшалась, и он мог по-

зволить себе тратить больше времени, стремясь к «роскоши».2

Так же, как один человек на необитаемом острове, чтобы

выжить, должен действовать в соответствии с фундаменталь-

20

Экономические принципы прогнозирования рынка

ними экономическими принципами, так и сложное индустри-

альное общество должно следовать тем же принципам. Серьез-

ной ошибкой является допущение, что общественные процес-

сы существуют отдельно от тех, через которые проходят отдель-

ные личности. Чтобы экономический принцип имел силу, он

должен прежде всего применяться к личности. Только тогда его

можно точно экстраполировать и применять к ббльшей группе

или к обществу в целом. Принципы оценки, производства, сбе-

режения, инвестиции, нововведения и обмена — обязательные

требования выживания отдельной личности. Понятые в этом

контексте, они формируют фундамент экономического анали-

за любого масштаба.

ПРИОРИТЕТНОСТЬ ПРОИЗВОДСТВА

Под влиянием кейнсианского образа мышления правительство

в настоящее время в основном выбирает цели, к которым долж-

ны применяться определенные средства. Таким образом, эко-

номика оказалась сведенной к изучению государственного вме-

шательства в рыночные процессы. В соответствии с кейнсиан-

ской теорией движущей силой производства и, следовательно,

движущей силой экономического прогресса человечества явля-

ется совокупный спрос — стремление потреблять, выраженное

в долларах и центах дохода после вычета налогов. Чтобы увели-

чить производство, говорил Кейнс, правительству достаточно

осторожно вложить каждому в руки по нескольку лишних бу-

мажных долларов, увеличивая тем самым совокупный спрос. В

ответ предприятия начнут больше производить, люди больше

потреблять, и богатство нации, выраженное в валовом внутрен-

нем продукте (ВВП), увеличится.

На мой взгляд, мысль, что совокупный спрос определяет

уровень производства, является в высшей степени вводящей в

заблуждение. Один человек, действуя в одиночку, не может со-

здавать богатство только за счет того, что он хочет больше или

потребляет больше. Фактически, если человек на необитаемом

острове начнет требовать больше и удовлетворять свой спрос,

потребляя больше, чем обычно, он направится прямиком к са-

моуничтожению, уменьшая свою способность производить

Накопления, инвестиции и технологические нововведения

21

больше в будущем. То же самое справедливо и для «совокупно-

сти», независимо от ее размера или сложности.

Существует нерушимая цепь, вызывающая экономический

рост; первое звено этой цепи — производство — основополага-

ющее условие человеческого выживания. Но одно лишь произ-

водство не может привести к росту; рост требует накоплений.

НАКОПЛЕНИЯ, ИНВЕСТИЦИИ И ТЕХНОЛОГИЧЕСКИЕ

НОВОВВЕДЕНИЯ

Заработную плату платит не предприниматель, он только лишь уп-

равляет деньгами. Заработную плату платит продукт производства.

Генри Форд

Чтобы происходил рост, необходимо наличие производства;

производства, достаточного не только для обеспечения непо-

средственных нужд выживания, но и для создания запасов для

будущего производства. Иными словами, прежде чем сможет на-

чаться экономический рост, должны быть произведены излишки

с целью накопления. Накопления имеют две формы: простые на-

копления выражаются в сбережении непотребленных товаров

для будущего использования; капитальные накопления — ре-

зультат распределения сэкономленных товаров для прямого ис-

пользования в будущем процессе производства. Обе формы на-

коплений должны предшествовать экономическому росту.

Простые накопления — это страховка против капризов при-

роды, будь то окружающая природная среда или природа чело-

веческого характера. На примитивном уровне простые накоп-

ления это консервирование фруктов и овощей, чтобы пережить

зиму. На более высоком уровне простыми накоплениями могут

быть отчисления из чистой прибыли корпорации, позволяю-

щие ей выживать в периоды снижения продаж ее продукции. В

обоих случаях простые накопления — это материальные сред-

ства экономии времени, которое в будущем может быть ис-

пользовано на достижение иных целей.

Капитальные накопления происходят из простых накопле-

ний и состоят из излишков, направляемых на инвестирование в

будущий процесс производства. Простой пример накопления

22

Экономические принципы прогнозирования рынка

капитала — зерно, отложенное для посева в следующем году. На

более сложном уровне капитальные накопления — это при-

быль, отложенная для закупки новых машин.

Независимо от уровня анализа капитальные Накопления

влекут за собой еще один ключевой экономический фактор

производства — технологические нововведения. Прежде, чем на-

копления смогут быть направлены в процесс будущего произ-

водства и стать капитальными накоплениями, должны быть

выполнены два предварительных условия: во-первых, должно

быть достаточно простых накоплений, чтобы можно было поз-

волить инвестирование времени в другие предприятия; во-вто-

рых, должны существовать средства будущего производства.

При условии существования достаточно простых накоплений

требуются технологические нововведения для развития средств

будущего производства.

В привычных современных условиях мы думаем о техноло-

гии как о компьютерных микропроцессорах и передовых элек-

тронных компонентах. Но вообше-то технологическое ново-

введение — это любая форма по-новому применяемого знания,

то есть любой новый метод применения капитальных накопле-

ний. От рыболовного крючка и до космического челнока каж-

дое материальное продвижение вперед человечества результат

комбинации технологического нововведения и капитальных

накоплений. Иными словами, в настоящее время мы развива-

емся на накоплениях и нововведениях наших предков.

На каждой стадии экономического развития и прогресса

кто-то должен придумывать, как перекомбинировать и пере-

строить естественные и искусственные элементы, чтобы соз-

дать новые изделия или сделать эффективнее производство су-

ществующих изделий. Но одного только знания как недоста-

точно, нужно решить проблему с помощью чего. Ответом на во-

прос с помощью чего является накопление капитала. В этом

смысле понятия капитальные накопления и инвестиционный

капитал идентичны.

Так обстоит дело со всем новым производством. Предпри-

ниматель развивает концепцию, как использовать ресурсы для

будущего производства. Затем этот человек или другой индиви-

дуум, или группа инвестирует накопления во временной или

материальной форме, чтобы превратить идею в действитель-

Оценка и обмен

23

ность. Делая это, они рискуют. Если им сопутствует успех, они

дают жизнь новым товарам и услугам, пожиная выгоду, или при-

быль, как результат подвергания риску своих накоплений.

В случае неудачи они терпят убытки, теряя плоды предыдущего

производства; то есть накопления потребляются.

Обратите внимание, я использовал большинство общепри-

нятых терминов, связанных с экономикой и финансами, без

единого употребления слов деньги или кредит. Рассматривае-

мые как фундаментальные экономические принципы — произ-

водство, накопление, инвестиции, капитал, прибыль и убытки

— не имеют никакого отношения к деньгам и кредиту. Деньги и

кредит — не более чем технологические нововведения, делаю-

щие цепь производства и экономического роста более эффек-

тивной, управляемой и измеримой.

К сожалению, многие экономисты приравнивают деньги к бо-

гатству, а кредит — к источнику нового богатства. Деньги и кредит

действительно необходимы, чтобы экономическая система могла

достигнуть такой степени сложности, как наша, но отнюдь не ис-

тинно, что они необходимые предпосылки экономического рос-

та. Деньги необходимы для бухгалтерского учета, оценки и торго-

вли в сложной рыночной экономике. Кредит — это средство тор-

говли аккумулированными накоплениями в сложной экономике.

Я расскажу об этих предметах подробнее в Главе 3.

Я, однако, еще не затронул в текущем обсуждении два жиз-

ненно важных принципа экономического анализа: оценку и об-

мен.

ОЦЕНКА И ОБМЕН

Почему мы производим? Как мы решаем, что производить?

Почему мы торгуем? Чем мы торгуем? Как мы решаем, когда

потреблять, а когда накапливать и/или инвестировать? Ответы

на эти вопросы сложны, но они жизненно важны.

Для человека, заброшенного на необитаемый остров, ответы

более очевидны. Столкнувшись с проблемой физического вы-

живания, Робби Крузо имеет две основные альтернативы: про-

изводить или умереть. Как только он делает принципиальный

выбор в пользу производства, он должен сначала определить

24

Экономические принципы прогнозирования рынка

свои наиболее важные потребности. Это нетрудно: еда и кров, в

порядке важности. Затем его альтернативы начинают постепен-

но усложняться. Попробовать ли ему сначала ловить рыбу или

поискать съедобные растения? После того, как он найдет еду,

следует ли ему создать некоторый запас, чтобы иметь время на

строительство жилища, или лучше тратить половину каждого

дня на сбор пищи, а другую половину на строительство? Пост-

роив жилье, он может приступать к созданию инструментов.

Что ему следует сделать — рыболовную удочку или сеть? Вялить

рыбу на солнце или построить для нее коптильню? И т. д.

На каждом этапе Робби должен оценивать доступные ему

средства и цели и выбирать те из них, лучше всего удовлетворя-

ющие его потребности, как он их ощущает. Выбор, сделанный

им, — это обмен, торговля. Фактически Робби заключает с со-

бой сделку, решая обменять менее желательное состояние на

более желательное. Процесс его мышления мог бы следовать

таким путем:

Что ж, производить трудно, но это лучше чем смерть, поэтому

предпочту производство смерти. Конечно, растения на вкус лучше,

когда их снимаешь свежими, но я устал просыпаться, замерзая от

холода или наполовину похороненным в песке. Поэтому я, пожа-

луй, потрачу пару дней, чтобы запасти достаточно еды, тогда смогу

посвятить целый день строительству жилища. Безусловно, удочку

сделать легче, но сетью можно поймать гораздо больше рыбы, поэ-

тому лучше обменяю дополнительный труд на возможность иметь

больше рыбы.

Каждый раз, делая выбор, он рискует и либо пожинает при-

быль, либо терпит убытки.

Без единого конкурента, без рынка, без валюты Робби дол-

жен жить согласно основным принципам экономики — опреде-

лять альтернативы, оценивать их, выбирать цели, решать, сколь-

ко тратить или инвестировать, и рисковать своим временем

и/или накоплениями; и все ради торговли — обмена менее же-

лательного состояния на более желательное. Экстраполируйте

альтернативы Робби на сложный рынок, и ничего не изменится.

Базовые процессы оценки, производства, накопления, инвести-

ции, нововведения и обмена остаются теми же самыми. Чем бо-

лее продвинутой и сложной становится экономическая среда,

Субъективная природа стоимости

25

тем более необходимо помнить: стоимость, в конечном счете,

понятие субъективное, зависящее от уникального контекста и

процесса оценки, применяемого каждым участником рынка.

Рынки составлены из личностей, а личностям необходимо

по самой их природе использовать тот же самый процесс, кото-

рый Робби применял на своем необитаемом острове. Как и

Робби, все они могут ошибаться, делать ошибки как индивиду-

ально, так и коллективно. Силой, заставляющей личность или

группу личностей действовать, чтобы обменять одно состояние

на другое, является восприятие стоимости.

СУБЪЕКТИВНАЯ ПРИРОДА СТОИМОСТИ

Стоимость не заключена в товарах, предназначенных для обме-

на, или в объекте возможной будущей инвестиции. Стоимость —

субъективная мера оценки — может относиться к одной из двух

категорий. Потребительная стоимость — это психологическое

отношение между представлением личности о своих желаниях и

представлениями, насколько хорошо рассматриваемые товары

удовлетворяют эти желания. Инвестиционная стоимость — это

психологическое отношение между представлением личности о

том, что дешево, а что дорого, основанное на субъективном по-

нимании относительной важности компонентов процесса опре-

деления цены данного объекта.

Риск можно измерить; неопределенность — нет! Риск — это

отношение вероятности происхождения события к вероятно-

сти, что оно не произойдет. Чтобы преуспевать, трейдер должен

уметь отличать одно от другого.

Когда вы как профессиональный спекулянт или инвестор

знаете, что большая часть участников рынка в своем воспри-

ятии ошибается, возникает ситуация, которую я назову «воз-

можностью Сороса», то есть нечто, на чем можно нажиться, ис-

пользуя свое владение фундаментальными факторами эконо-

мики, но только в контексте понимания направления господ-

ствующего мнения.

Например, в течение 1991 года экономическая среда была

крайне слабой. Акции типа IBM были ниже своих минимумов

периода краха 1987 года, торгуясь на уровне 10—12-кратных ко-

26

Экономические принципы прогнозирования рынка

эффициентов цена/прибыль. Был момент, когда Mobil оказа-

лась на уровне доходности в 5%, но из-за падения цен на нефть

она также торговалась в районе 11 -кратных коэффициентов це-

на/прибыль. В то же время «растущие акции» (growth stocks)

обеспечивали доходность менее 2%, но торговались на уровнях