/

Автор: Сафонов В.С.

Теги: экономика народное хозяйство экономические науки экономика отдельных стран экономика мирового океана финансы инвестиции

ISBN: 5-85187-094-X

Год: 2000

Текст

В.С. САФОНОВ

или

КАК МОЖНО ЗАРАБАТЫВАТЬ ДЕНЬГИ

ЧЕСТНО И САМОСТОЯТЕЛЬНО

(Практическое пособие для начинающих)

Издание второе, исправленное

Участие в проекте:

Сергей ПАШЕВ

Издательство

АО «Консалтбанкир»

Москва

2000

OTUD

&AIW

УДК 33

ББК 65.9(2)26

С 22

Сафонов В.С.

С 22 Валютный дилинг, или Как можно зарабатывать

деньги честно и самостоятельно (Практическое посо-

бие для начинающих). — Изд. 2-е, исправл. — М.: Изда-

тельство АО “Консалтбанкир”, 2000. — 312 с.

ISBN 5-85187-094-Х

Практическое пособие для начинающих инвесторов, инте-

ресующихся операциями на мировых валютных рынках. Наря-

ду с теоретическими основами дилинга рассматриваются про-

цедуры принятия практических решений. Уделяется внимание

методическим вопросам, связанным с техникой и приемами

работы в рамках различных школ и подходов.

Для широкого круга читателей, а также организаций, зани-

мающихся начальной подготовкой трейдеров.

ББК 65.9(2)26

ISBN 5-85187-094-Х

© В.С.Сафонов, 2000

СОДЕРЖАНИЕ

От автора...............................................8

Введение...............................................13

1. О ФИЛОСОФИИ СМЫСЛА ЗАРАБАТЫВАНИЯ ДЕНЕГ................23

2. О МИРОВОМ ВАЛЮТНОМ РЫНКЕ...........................31

2.1. Классификация валют...............................31

2.1.1. Главные валюты...............................31

2.1.2. Второстепенные валюты........................32

2.1.3. Экзотические валюты........................ 32

2.2. Конверсионные операции............................33

2.3. Участники рынка...................................35

2.4. Виды валютных рынков..............................43

3. КАК НА ДЕНЬГАХ МОЖНО СДЕЛАТЬ ЕЩЕ БОЛЬШЕ ДЕНЕГ.........48

3.1. Об оценке результатов работы

на спотовом рынке......................................48

3.2. Как делают деньги банки...........................50

3.3. Какие возможности у дилера........................53

4. КТО МОЖЕТ УСПЕШНО ИГРАТЬ..............................54

4.1. Общий профиль трейдера............................54

4.2. Особенности мышления трейдера.....................56

4.3. Характер трейдера.................................58

4.4. Поведение в стрессовых ситуациях..................64

5. ВРЕМЕННОЙ АРБИТРАЖ КАК ДИЛИНГОВАЯ ОПЕРАЦИЯ............66

5.1. Смысл и экономическое содержание..................66

5.1.1. О котировках валютного рынка.................66

5.1.2. О продаже-покупке валюты.....................67

5.1.3. Котировки банка-посредника...................70

5.2. Прибыльность/убыточность валютного дилинга........71

6. ИНФОРМАЦИЯ О ВАЛЮТНОМ РЫНКЕ...........................76

6.1. Виды информации...................................76

6.2. Источники информации..............................81

7. КАК УПРАВЛЯТЬ РИСКАМИ И ДЕНЬГАМИ......................83

7.1. Психология управления.............................83

7.1.1. Управление делами — это владение собой.......84

7.1.2. Управление и отчетность......................91

7.2. Психология риска..................................92

5

Валютный дилинг

7.3. Экономика риска.....................................94

7.3.1. Учет риска “промахнуться”.....................95

7.3.2. О диверсификации риска........................99

7.3.3. Отличие управления рисками от управления

деньгами............................................100

7.3.4. О дополнительных зонах риска.................104

7.4. Экономика управления.............................. 106

7.5. Общие выводы.......................................107

8. О СОВРЕМЕННЫХ ТЕОРИЯХ ЦЕНЫ Й РЫНКА.....................109

8.1. Макроэкономика цены и рынка.......................109

8.2. Ожидания как фактор ценообразования...............112

8.3. Психология восприятия рынка.......................114

8.4. Двойственность рынка..............................117

9. МЕТОДЫ АНАЛИЗА И ОБЩИЙ ПОРЯДОК ПРИНЯТИЯ

РЕШЕНИЙ...................................................120

9.1. Фундаментальный анализ..............................121

9.1.1. Макроэкономические показатели................122

9.1.2. Новостные факторы............................123

9.2. Технический анализ.................................124

9.2.1. Классический графический анализ..............124

9.2.1.1. Концепция.............................124

9.2.1.2. Инструментарий........................125

9.2.1.3. Движения и коррекция...............:...129

9.2.1.4. Ускорения и разрывы...................132

9.2.1.5. Поддержка и сопротивление.............135

9.2.1.6. Тренд и коридор.......................139

9.2.1.7. Фигуры................................141

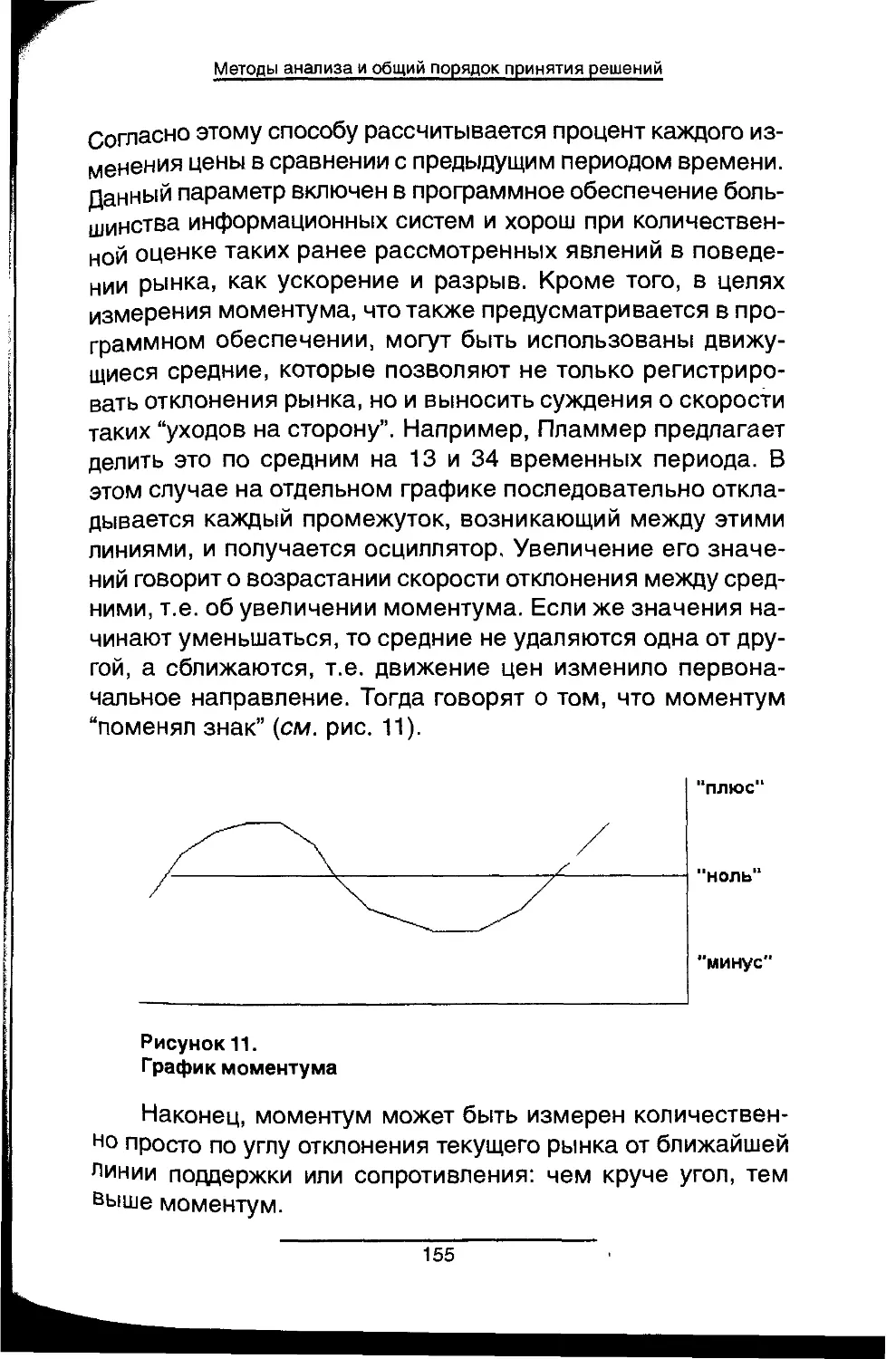

9.2.1.8. Пульс рынка...........................147

9.2.2. Компьютерный индикаторный анализ............150

9.2.2.1. Движущиеся средние....................152

9.2.2.2. Моментум..............................154

9.2.2.3. Стохастический осциллятор,

или стохастик..................................156

Э.2.2.4. Индекс относительной силы (RSI).......157

9.2.2.5. Перевыкупленность/перераспроданность..158

9.2.2.6. Дивергенция и

“принцип неподтверждения”.......................160

9.2.2.7. Общий вывод о полезности компьютерных

индикаторов.....................................161

9.2.3. О некоторых психологических показателях.....162

9.2.4. Компьютерный анализ торговых систем.........163

6

Содержание

9.3. Вероятностный анализ.............................166

9.3.1. Случаен ли рынок............................167

9.3.2. Случаен ли тренд............................178

9.3.3. О законах (теоремах) арксинуса..............181

9.3.4. Этапы вероятностного анализа................187

10. ТЕХНИКА ТРЕЙДИНГА И ИГРОВЫЕ ПРИЕМЫ...................194

10.1. О классификации................................ 194

10.2. Игра ло новостям................................195

10.3. Игра по случайным числам........................214

10.4. Игра по трендам.................................221

10.5. Игра по тенденциям..............................229

10.6. Игра по значимым уровням........................232

10.7. Игра по углам наклона...........................245

10.8. Играло движущимся средним.......................250

10.9. Игра по компьютерным индикаторам............... 255

10.10. Игра по пульсу рынка...........................257

11. КАК СОЗДАТЬ СВОЮ СОБСТВЕННУЮ СИСТЕМУ.................265

11.1. Нужна ли своя система игры......................265

11.2. Что такое “своя” система........................268

11.3. Принципы конструирования по цели назначения.....269

11.4. Основное рабочее требование к системе...........270

11.5. Структура и управление..........................270

11.6. Принципы применения торговой системы............275

11.7. Подход к вопросу о проверках системы............276

11.8. Последний психологический барьер................278

Приложение (Графики 1-17)................................281

Краткий англо-русский глоссарий..........................298

Список литературы........................................308

ОТ АВТОРА

Прежняя административно-командная система хозяйствова-

ния, когда-то казавшаяся незыблемой, ломается долго и болезнен-

но. До сих пор она так и не доломалась даже до экономики пере-

ходного периода.

Мировой опыт подтвердился и у нас: в условиях нестабильно-

сти, когда старое еще не отмерло, а новое только нарождается,

хорошо получается лишь одно — извлечение сверхприбылей.

Но золотое время безвозвратно ушло. Сегодня более не су-

ществует того Клондайка с немыслимой по практике цивилизован-

ного рынка прибыльностью. Нет избытка и свободных ниш. Нельзя,

как это было раньше, спокойно занимать любое понравившееся

место, удивляясь отсутствию конкуренции.

Так или иначе минуло и время разбрасываться деньгами, цену

которых мы только сейчас начали понимать по-настоящему. Все,

что можно было бездумно разбазарить из ранее полученного, ушло

словно вода в песок. А бурного притока финансовых поступлений,

сравнимых с прежними, не предвидится. Конечно, предпринима-

тели сейчас стали мудрее и научились воздерживаться от вклады-

вания средств в то или иное предприятие исключительно “по люб-

ви с первого взгляда”. Приходится учиться считать. Заработанный

доллар для опытного делового человека теперь ощущается как не-

что гораздо более весомое, чем прежде. Уже наступили тяжелые

времена, когда приходится вести борьбу за каждый рубль чистой

прибыли.

На рынке стало тесно. И можно не сомневаться в том, что даль-

ше будет еще обиднее за безвозвратно потерянное время.

Однако мудрость народная верно гласит: "Все что ни делает-

ся — к лучшему”.

Новые перспективы открываются для людей не столько со

связями, сколько с профессиональной подготовкой. Востребо-

ванными становятся настоящие специалисты и подлинные зна-

токи своего дела. Потому что удачливые владельцы собствен-

ного бизнеса успешно, хотя и болезненно, постигают простую

истину: привлечение в дело друзей — это хорошо, но каждый

непрофессионал представляет собой прямую экономическую

угрозу предприятию.

8

От автора

Однако эта книга не для тех, кто стремится зарабатывать день-

ги в традиционных сферах бизнеса, где результаты во многом за-

висят от четкого разделения труда и слаженности в работе коллек-

тива. Она для тех, в ком живет неистребимый дух отважного инди-

видуализма, замешанного на разумном риске и стремлении вый-

ти в поле единственным воином. Для чего? Чтобы зарабатывать

деньги честно и самостоятельно. Это означает не только работу

без обмана со своей стороны, но и полную независимость от чьих

бы то ни было компетентности, порядочности или каприза.

Одно интересное дельце для таких воинов — это новинка (для

нашего экономического пространства) второй половины девянос-

тых годов, именуемая “валютным дилингом”. Так называют опера-

ции по продаже и покупке иностранной валюты на мировом ва-

лютном рынке. Это занятие пользуется заслуженным вниманием

как среди наших банковских учреждений, так и у индивидуальных

инвесторов.

Между прочим, цивилизованный мир живет этим бизнесом

вот уже около четверти века. Датой рождения валютного рынка

принято считать 1971 г., когда потерпела крах Бреттон-Вудская си-

стема фиксированных валютных курсов и они впервые “поплыли”.

Так возникла неизвестная прежде профессия валютного дилера.

Учебной и исследовательской литературы по данной пробле-

ме издано за рубежом к настоящему времени предостаточно. Это

многие тысячи наименований. Источники, приведенные в конце

нашей книги, включают лишь малую часть этого мощного инфор-

мационного массива.

К сожалению, наш отечественный читатель остается в сторо-

не от познания живого процесса этой уникальной профессии. В

большинстве своем инвестор-индивидуал лишен шанса проникнуть

в таинства данной сферы деятельности путем самостоятельной про-

работки соответствующих учебников и пособий, изданных на род-

ном ему языке.

Обеспеченность в России каждого интересующегося челове-

ка необходимыми учебными материалами по валютному дилингу

оставляет желать лучшего даже в самых солидных дилинговых цент-

рах. А говорить о существовании сколько-нибудь серьезной систе-

мы обучения дилингу применительно к нашим условиям было бы

неоправданно смелым преувеличением.

9

Валютный дилинг

Будущие инвесторы, не прошедшие подготовки в специализи-

рованных престижных учебных заведениях за рубежом, получают

знания данного предмета фрагментарно и нередко усваивают его

довольно поверхностно и некритично. Когда же новичок-оптимист,

испытав быстро исчезающую эйфорию первоначального везения,

лишается своих денег, он понимает, что нужно побыстрее забыть

многое из втолкованного ему раньше и браться за новую жизнь,

построенную на собственных шишках. Гпавным средством для по-

тенциального “нового спекулянта” на мировом валютном рынке

остается старый знакомый: метод проб и ошибок, вдоль и поперек

испытанный революцией и щедро омытый слезами пользователей.

Между тем валютный дилинг — это та сфера деятельности,

которая особенно больно бьет за дилетантский подход к себе, в

чем могли убедиться даже весьма солидные российские банки. Не-

которые из них, пытаясь в свое время взять валютный рынок “с

ходу”, теряли, если верить сообщениям печати, миллионы долла-

ров США. Не лучше обстоят дела и у индивидуальных инвесторов.

По зарубежным оценкам, всякий, кто в спекулятивных операциях

решает первоначально идти “своим путем”, сильно рискует остать-

ся без своего исходного игрового капитала.

Справедливости ради следует отметить, что в настоящее вре-

мя уже начала появляться полезная для трейдера литература и на

русском языке. Несомненно интересен труд Элдера [6]'. Это пси-

хологически насыщенная и весьма познавательная в методичес-

ком отношении работа. Привлекают внимание книги Анны Эрлих

[35] и Эрика Наймана [31], которые раскрывают методы техничес-

кого анализа товарных и финансовых рынков почти с энциклопе-

дической полнотой.

Для более углубленного изучения обязательными являются

работы Мэрфи [30], Лебо [29] и Лука [14, 15].

К сожалению, в упомянутых источниках главный акцент сде-

лан на биржевую деятельность. Как известно, практика работы на

валютном рынке отличается от операций на товарно-сырьевых бир-

жах и рынке ценных бумаг. Поэтому радует появление ряда отече-

ственных изданий, целиком посвященных теме валютного дилинга;

' В квадратных скобках указывается номер соответствующего ис-

точника, на который делается ссылка в тексте, в списке литературы,

приведенном в конце книги.

10

От автора

Д.Ю. Пискулов [32], С.Г. Суворов [33], В.В. Киселев [28] детально

рассматривают организационный аспект, что несомненно заинте-

ресует тех руководителей финансовых организаций, кто планирует

создавать у себя подразделения по дилинговым операциям.

Тем не менее все еще отсутствует достаточное количество углуб-

ленной по анализу и разнообразной по подходам и концепциям учеб-

ной литературы по дилингу, которая была бы доступна самому широко-

му кругу читателей. Это обстоятельство не только служит серьезным

препятствием для эффективного вхождения новичков в профессию

валютного дилера, но и противодействует привлечению новых актив-

ных инвесторов в сферу валютных операций. В результате этого не

развивается клиентская база и возникают негативные последствия для

бизнеса как дилинговых центров, так и банков.

Предлагаемый вниманию читателя материал мог бы допол-

нить существующий перечень литературы по спекулятивным опе-

рациям на мировых валютных рынках. При этом хотелось бы сра-

зу обозначить три отличительные особенности данного пособия.

Во-первых, оно предназначено преимущественно для непос-

вященных в тайны профессии валютного дилера. Поэтому здесь

используется популярная форма подачи материала как при

раскрытии необходимого теоретического минимума, так и в увя-

зывании его с практической основой работы.

По своей структуре материал книги сгруппирован таким об-

разом, чтобы ввести читателя в круг самых необходимых понятий

и представлений о валютном рынке, а затем обсудить основные

подходы, методы и приемы проведения торговых операций. В ка-

честве иллюстраций используются реальные графики движения цен

на различных сегментах рынка.

Во-вторых, пособие имеет сугубо практическую нацеленность.

Предполагается, что после его внимательной проработки читатель

сможет не только получить достаточно реальное представление

об операциях на мировом валютном рынке, но и приступить к пер-

воначальному освоению методов работы с меньшими издержка-

ми. Во всяком случае мы надеемся, что при строгом следовании

изложенным принципам и правилам стадия самостоятельного прак-

тического постижения рынка будет более упорядоченной.

Особо подчеркнем то обстоятельство, что читатель найдет

здесь не компиляцию известных истин, а взвешенный анализ прак-

тической стороны применения ряда конкретных методов работы.

11

Валютный дилинг

Кроме того, автор берет на себя смелость предложить некоторые

оригинальные дополнения.

И, наконец, третье. Наша сверхзадача состоит вовсе не в том,

чтобы дать какие-то готовые к практическому применению рецеп-

ты. Мы стремимся пробудить у читателя творческий подход, здо-

ровую и обоснованную меру скепсиса и критичности как при вы-

работке своих собственных оценок поведения валютного рынка,

так и при восприятии высказанных по этому поводу любых, даже

самых авторитетных, суждений.

Впрочем, ожидается, что будущий игрок проявите этом смыс-

ле самую непримиримую строгость прежде всего в отношении са-

мого себя.

Москва — Рига. Октябрь 1999 г.

Слова признательности

Искренние слова признательности выражаю всем тем,

без кого выход в свет этой книги в первом и втором изданиях

был бы невозможен.

Прежде всего это Сергей Пашев, который принял учас-

тие в проекте и любезно согласился написать главу “О фило-

софии смысла зарабатывания денег”.

Василий Мельник, Александр Абаринов и Харис Сиро-

тинскис оказали содействие на самом трудном, начальном

этапе работы. Особая благодарность —Андрею Сергееву и

Андрису Рудзитису. Их высокопрофессиональные замечания

по существу изложенного материала позволили улучшить его

форму и содержание. Первое издание книги невозможно было

бы осуществить без квалифицированной помощи Марка Фи-

наса и его команды.

А второе издание увидело свет только в результате парт-

нерской поддержки коллектива издательства АО «Консалт-

банкир».

Наконец, невозможно выразить словами глубокие чув-

ства любви к родным и близким людям. Благодаря их беско-

нечному терпению, настоящему пониманию и постоянной

поддержке собственно говоря и была написана эта книга.

ВВЕДЕНИЕ

Чего не следует делать,

не делай даже в мыслях.

Эпиктет

В настоящее время трудно найти делового человека, ко-

торый, взяв в руки эту книгу, познакомился бы со словосоче-

танием “валютный дилинг” впервые в жизни.

И все же для немалого числа индивидуальных инвесто-

ров, размышляющих о том, как бы приумножить свой капи-

тал, валютный дилинг—это terra incognita, земля неизведан-

ная. Нечто влечет туда и одновременно отталкивает.

Влечет, возможно, своей “валютностью”. Деньги, тем бо-

лее “твердые”, всегда обладали манящими свойствами.

А отталкивает дилинг скорее всего тем, что работа эта,

как кажется, “и опасна, и трудна”, а то и вовсе недоступна

простому смертному.

Какое досадное недоразумение! Валютный дилинг—дело

не настолько безнадежно непостижимое, чтобы нормальный

человек a priori лишал себя шанса на испытание.

Так что же это такое?

Деятельность пункта обмена валют позволяет получить

некоторое первичное знакомство с валютным дилингом. Там

тоже меняют одну валюту на другую тогда, когда очень нуж-

но, или чтобы извлечь из этого выгоду.

Впрочем, имеются кое-какие отличия.

Вот они.

Первое. В дилинге этот обмен осуществляется исключитель-

но между банками всего земного шара и строго в рамках своих

установленных правил. Процесс идет круглые сутки. Перерывы

на отдых — только по выходным дням и праздникам.

Второе. У мирового валютного рынка нет юридического

адреса и офиса для посещения,-факса для связи и прилавка с

окошечком, куда нужно сдавать свои деньги, чтобы получить

в обмен другие. Рынок невидим, его нельзя потрогать. Он

13

Валютный дилинг

присутствует только в телекоммуникационных линиях меж-

банковской системы связи.

Третье. Здесь не нужно таскать с собой валюту, подвер-

гаясь опасности бандитского налета. Все операции проводят-

ся путем телефонных звонков. Нет ни пропусков, ни провер-

ки правильности подписи, отпечатков пальцев или рисунка

глазного дна, ни каких-либо прочих мер безопасности.

Четвертое. Удивительное дело, но при определенных

условиях на мировом валютном рынке можно купить или про-

дать любую из предлагаемых валют в немыслимых объемах:

в десять, пятьдесят и даже сто раз больше, чем позволяют

средства, имеющиеся в наличии (на сто тысяч долларов или

миллион и даже сто миллионов), т.е. столько, сколько редко

кто из нас, обыкновенных людей, проворачивал в каком-ни-

будь бизнесе или видел “живьем”.

О других немаловажных нюансах речь пойдет позже.

Море денег протекает через международный межбанков-

ский рынок валют: до двух триллионов долларов США ежед-

невно. Люди, которых у нас порой неласково называют ва-

лютными спекулянтами, делают там целые состояния. Теряют

и опять делают... делают и снова теряют... Прямо скажем —

беспокойная профессия.

Казалось бы, ну что нам до них? У богатых — свои при-

чуды.

Оказывается, что при определенных исходных условиях

стать одним из них — это не так уж нереально. Во всяком

случае, располагая стартовым капиталом в несколько тысяч

долларов, вполне может попробовать себя в столь занима-

тельном деле.

И все же боязно. Сумма-то приличная. Жалко терять

кровные-то.

Верно? Не совсем.

Разумеется, и сумма приличная, и терять жалко. Да и в

отношении риска уместно предостеречь особо отчаянных:

подводные камни и здесь существуют в изобилии. Валютные

спекуляции — это занятие не для инвесторов-любителей. Шап-

ками здесь никого не закидаешь.

14

Введение

Однако все познается в сравнении. И мы готовы отстаи-

вать точку зрения, согласно которой валютный дилинг может

выглядеть гораздо предпочтительнее, чем многие традици-

онные альтернативы, если учесть наши суровые реалии. За-

метим, к слову, что по стандартам авторитетных междуна-

родных рейтинговых агентств инвестировать в бизнес на тер-

ритории бывших республик СССР заведомо считается пред-

приятием весьма рискованным. Строго говоря, даже жить у

нас — дело рискованное. Поэтому нужно еще крепко разоб-

раться, что более рискованно: заняться валютными опера-

циями на мировом рынке, где результаты зависят только от

самого себя и где правила игры — священная корова, а сло-

во — золото, или инвестировать имеющиеся средства в ка-

кую ни попадя торговую операцию с недобросовестными парт-

нерами, закопать деньги в долгострой, купить что-нибудь не-

нужное, оторвать от сердца и выдать сумму в долг и навсегда

либо стать жертвой очередного мошенника, разорившегося

банка... Да мало ли еще способов потерять в нашей стране

свои денежные знаки?

Сколько людей, положа руку на сердце, могут с грустью

засвидетельствовать, каких заработанных накоплений они ли-

шились по самым неприятным причинам! Об этом и говорить-

то нет никакой охоты. Каково осознавать бездарность своих

инвестиционных решений или вспоминать о поразительно не-

приятных сюрпризах со стороны "надежнейших из самых на-

дежных” людей. Эффект сравним по силе разве что с воздей-

ствием оружия массового опустошения нашего кармана. Мы

уж не говорим о пагубных результатах форс-мажорных об-

стоятельств, имеющих дурную привычку падать с неба на нашу

голову, словно кирпич. Знать бы все это заранее!

Вот бы те безвозвратные потери — да в дилинг...

А где, спрашивается, гарантии, что исход от вложений в

валютные операции окажется более успешным?

Таких гарантий, любезный читатель, в природе не су-

ществует. В дилинге тоже есть свои проблемы. Но нужно

отчетливо понимать, что они носят сугубо цивилизованный

характер. А при нашей “разрухе в головах” и перманентно

15

Валютный дилинг

временных трудностях в экономике — это само по себе уже

дорогого стоит.

Дилинг — это игра спекулятивная, со всеми вытекающи-

ми рисками. Однако в отпичие даже от самых законных азар-

тных игр в казино, а также всяких государственных и част-

ных лотерей, где проигрыш клиента заранее запрограмми-

рован и определен порой в отношении один ко многим десят-

кам тысяч ипи миллионам, здесь шансы иные, которые в зна-

чительной мере находятся в непосредственном ведении вовсе

не организаторов дела, а самого дилера. Исход игры зависит

не только от воли случая, но и от самого человека.

Если, например, на дилинговое место посадить совер-

шенно ничего не сведущего в этом деле игрока, который бу-

дет принимать решения как автомат по чисто случайному

принципу, конечный результат будет определяться исключи-

тельно лишь удачливостью игрока.

Гораздо хуже, если у дилерского пульта оказывается “ана-

литик”, который самоуверенно думает, что понимает, хотя на

самом деле это, мягко говоря, не совсем так. Опасной явля-

ется именно активная жизненная позиция такого “игрока”.

Чаще всего можно наблюдать, как, обманывая себя и упря-

мо не признавая поражения в состоявшейся битве, он, абсо-

лютно того не желая, легко сводит свои шансы на успех до

уровня казино-лотереи.

Наилучший вариант — специально подготовленный спе-

циалист, который работает только на основе холодного рас-

чета, жепезной дисциплины и строгого порядка в мыслях и

делах. Разумеется, профессионалу даже высшей пробы удач-

ливость тоже совсем не помешает. Но основную ставку он

делает, конечно, не на нее.

Допустим, что тезис о неплохих шансах применительно

к валютному рынку справедлив. Но не слабовато ли это зву-

чит для дела, куда требуется вложить несколько тысяч де-

нежных единиц в твердой валюте?

Нет, звучит нормально. Потому что, как уже отмечалось,

шансы на успех в обычном бизнесе хороши не всегда. Глядя

на толстый фолиант бизнес-плана, воплощенного на краси-

те

Введение

вой бумаге, скажите: способен ли кто заранее достоверно

просчитать и поручиться головой за его выполнимость? Не

всякая страховая компания возьмется за такое, если ей са-

мой щедро не воздать за этот риск. Твердая уверенность

может быть лишь в одном: расчетные данные любого бизнес-

плана обязательно разойдутся с жизнью. А что касается но-

вых проектов, то здесь о высокой надежности оценок рисков

и говорить не приходится. Чаще всего инвестору про жиз-

ненные “овраги” бывает ведомо далеко не все. Да и конку-

ренты не спят. К сожалению, с необыкновенной ясностью

истинное положение вещей является нам тогда, когда быва-

ет уже поздно.

Шансы на удачу в дилинге выглядят особенно привле-

кательно в сравнении с отечественным бизнесом, пока еще

проходящим начальную школу обучения цивилизованным

методам. Ведь сейчас деловым людям приходится работать

в условиях вечно меняющегося законодательства, всеоб-

щей необязательности в словах и поступках партнеров, не

говоря уже о недостаточно высокой общей культуре дело-

вого поведения.

Между тем у валютных спекулянтов таких проблем нет.

Они работают себе в дилинговых залах тихо и никому не

мешают: ни чемоданов с компроматами, ни громких судеб-

ных разбирательств, ни трудовых конфликтов. И не жалуют-

ся: мол, никудышное это дело... Потому что здесь есть отра-

ботанные механизмы обеспечения кристальной честности

во взаимоотношениях, а также жесткие процедуры ограни-

чения возможных потерь в заранее и разумно установлен-

ных пределах.

А не слишком ли это заумно? Нет, не слишком. Сказать,

что вовсе просто, конечно, нельзя. И все же читатель сам

убедится в том, что в дилерских операциях, среди которых

можно найти как самые простые, так и посложнее, ничего

запредельно непонятного нет. Мировая практика показыва-

ет, что не имеет никакого особого значения, кем является

валютный спекулянт: он это или она, физик или лирик, про-

фессор или игрок, не окончивший даже колледжа. Разумеет-

17

Валютный дилинг

ся, необходима склонность человека к этой работе. Но ее

требуется всего-то чуть-чуть — ровно на золотник, который

мал, да дорог. Остальное, как говорится, само приложится.

И все же тех, кто занимается валютным дилингом, на-

зывают не иначе как избранными, элитой и т.п. Не потому

ли не видно толп простого народа, страждущего приобщить-

ся к столь замечательному предприятию? Действительно за-

гадка. Вполне доступное, весьма доходное дело — и ника-

кой очереди. Наиболее вероятны три причины: а) не хотят;

б) хотят, но считают, что не смогут; в) хотят и считают, что

смогут, но не знают, как начать. Тех, кто не хочет, мы не

осуждаем — пусть выбирают другое, подходящее для себя

дело. Но тем, кто впервые хотел бы попытать счастья на но-

вом для себя поприще, все равно боязно, не правда ли? Ведь

дурят нашего брата кто как может, и тут не постесняются,

несмотря ни на что.

Ошибаетесь, осмотрительный читатель. Пусть это зву-

чит крайне прискорбно для всякого уважающего свое дело

жулика, но надуть своего ближнего здесь просто невозмож-

но. Как мы увидим дальше, в дилинге ввести в заблуждение

легче всего разве лишь самого себя.

Возникает и вопрос о таинственном партнере “на той сто-

роне”, которому дилер продает (или у кого покупает) валюту.

Можно ли на него положиться? Конечно, нет. Когда дело име-

ешь с деньгами, лучше не доверять никому и всегда пере-

проверять. К счастью, дилеру-индивидуалу этим заниматься

не приходится. Это риск и забота банка-брокера, через по-

средство которого проводятся операции.

А что можно ждать от того неведомого партнера, если у

него, скажем, плохое настроение, стресс или от неудачи не-

рвы сдали? Ничего. Дилер об этом даже не узнает. Потому что

“далекий партнер” — суть просто абстракция: он всегда обез-

личен, неизвестен и недосягаем. И это взаимно справедливо

для всех участников игры. Поэтому даже если кому-то “там за

бугорком” становится сильно обидно за свой неудачный ход,

то более удачливый игрок может не беспокоиться: сатисфак-

ции у него никто и никогда не потребует. Каждый участник сдел-

18

ки делает ставки только через банк-оператор, а остальное его

не касается, равно как и до самого дилера нет дела больше

никому. И пенять за неудачи следует только на самого себя.

Великое благо — обезличенность сделок: никаких опа-

сений, тревог и жалости к дальней стороне. Жалеем только

себя. А если особо удачливого дилера совесть замучила, что

ему хорошо в то время, когда другим плохо, или забота о

благе человечества заела, можно на худой конец учредить

благотворительную организацию.

Странное, непривычное по нашим сложным временам,

это занятие: дилинговые операции с валютой. Здесь все по-

честному. А те, кто не страдает от избытка доброты к ближ-

нему, абсолютно бессильны в своих вредоносных желаниях.

Поэтому проигрыш, или потеря в дилинге, должен вос-

приниматься гораздо менее болезненно в сравнении с тем,

что испытывает бизнесмен, который сознает себя еще одной

обманутой или обойденной на повороте жертвой конкурен-

ции. Не самое плохое утешение, не правда ли?

Но зачем же о полезных свойствах дилинга так широко

распространяться? Люди ведь они такие: как поймут свою

выгоду, так и кинутся все разом в одно место. Тогда обяза-

тельно всем не хватит.

Опять легкая неувязочка. На этот раз — на почве все-

общего заблуждения о роли “своей ниши” в бизнесе. Данное

понятие здесь подходит, как корове нарядное седло. Оно не

к месту и бесполезно. В такой интеллектуальной игре, как ди-

линг, участники имеют все возможности принимать решения

независимо друг от друга. В мире дилинга каждый живет один

как перст — в своем собственном, частном измерении, “куда

нет больше хода никому”. Поэтому “местов” здесь достаточ-

но всем и никто никому не мешает. И никто другому не кон-

курент, дорогу не перебегает и ножку не подставляет (прав-

да, помощи со стороны тоже не ждет). За свои красивые гла-

за здесь ничего не получишь. Бессмысленно также действо-

вать через могущественные связи или подсовывать из-под

полы взятки, локтями распихивать ближних — ничего этим

не добьешься.

19

Валютный дилинг

Возможно, аргументация в пользу валютного дилинга,

которая приведена выше, кому-то покажется неубедительной.

Тогда тем читателям, у которых на банковском счету или где-

то в полосатом матрасе ненароком завалялась хотя бы ка-

кая-то сумма в твердой валюте, небезынтересно будет уз-

нать новость: они волей-неволей уже причастны к занятию

дилингом.

Как же это происходит без их читательского ведома?

Очень просто.

Сегодня владелец некой суммы иностранных денег мог

бы на свои сбережения и по своему выбору купить какое-то

строго определенное количество иной валюты, не менее твер-

дой. В зависимости от текущего курса, конечно. Именно в

этой “текучести” курса и весь секрет. Сегодня курс один, а

завтра — другой. Но мы, замотанные своей собственной те-

кучкой, не обращаем на эту текучесть никакого особого вни-

мания. А зря!

Если бы, например, обменять свои иены, марки, рубли

или латы на доллары в период, когда он рос в цене, то, произ-

ведя через некоторое время эту операцию обратно, мы по-

лучили бы неплохую прибавку к нашему первоначальному

счету. Но поскольку мы этого не делаем, то часто не только

ничего не получаем, но и теряем. Представим, что доллар

начинает быстро падать, а нам, как всегда, срочно он пона-

добился, чтобы попробовать попасть в Америку. Тогда, не

обращая внимания ни на какой курс, мы меняем на доллар

наши сбережения в национальной валюте. Читатель уже до-

гадался, естественно, что мы получаем меньше, чем могли

бы, сделай это пораньше. “Играя” именно таким образом и

вовсе ничего об этом не ведая, мы просто упускаем свою

выгоду. Скажем так: многие из нас не подозревают, что го-

ворят прозой и при этом занимаются дилингом.

Приведенная выше иллюстрация говорит по существу о

главном: просто сидеть на своих деньгах, даже когда они в

банке, значит бездумно играть их стоимостью по отноше-

нию к другим денежным единицам.

Представим себе такой случай.

20

Введение

В ноябре 1995 года, как говорится, от греха подальше,

мы положили заработанный миллион долларов в германский

банк, естественно, в местных марках. Курс тогда был при-

мерно 1,4 марки за доллар.

В августе 1997 года у нас возникла сильная нужда в

деньгах и мы всю сумму забрали. Потирая руки и предвку-

шая “навар” за прошедшие год и девять месяцев, скажем, в

размере 15%, решили конвертировать марки в прежние дол-

лары.

Что же мы получим?

Посчитаем.

Начальный депозит в марках:

1 000 000 долларов умножить на 1,4 марки =

1 400 000 марок.

Начисленный банковский процент за прошедший период

(очень грубо):

15% х 1 400 000 марок = 210 000 марок.

Итого на счету накопилось:

1 400 000 + 210 000 = 1 610 000 марок.

Обратим их в доллары. Но теперь уже курс доллара к

марке другой: не 1,4, а 1,9 марки за один доллар.

Тогда количество долларов составит:

1 610 000 марок : 1,9 марки = 847 368 долларов!

Как видно, сами того не понимая, “сыграли” мы неудач-

но, потеряв при этом в западном банке — такое надежное

место! — аж 152 632 доллара. Риторический вопрос: было ли

ради чего ждать эти годы, во всем себе отказывая? Конечно,

упади стоимость доллара, результат был бы прямо противо-

положный. К сожалению, не в этот раз.

Справедливость здесь в том, что если владелец депози-

та не захотел на нем заработать сам, то за него обязательно

это сделает кто-то другой с помощью валютного дилинга.

Итак, валютный дилинг — это безусловно рискованный,

хотя в нашей действительности — в меру, но по-настоящему

честный способ самостоятельно зарабатывать деньги.

На том он и стоит. Потому спекулянты всей Земли и лю-

бят это дело.

21

Валютный дилинг

Если смелый и пытливый читатель, несмотря ни на что,

всерьез заинтересовался данной сферой возможного прило-

жения своих капиталов и способностей, то ниже он сможет

познакомиться с миром валютных операций и узнать, с чего

начать, как вести игру и, наконец, каким образом стать в

этом деле “своим” человеком.

Не исключено, что у сегодняшнего читателя-новичка зав-

тра это дело станет основным источником извлечения при-

были. А послезавтра, кто знает, наш особо одаренный начи-

нающий дилер даст фору самому Дж.Соросу.

Или надолго успокоится с мыслью: “И это я тоже попро-

бовал”.

Вперед к новым горизонтам, господа будущие дилеры!

Эх, спекульнем! Где наша не пропадала!

1.0 ФИЛОСОФИИ СМЫСЛА

ЗАРАБАТЫВАНИЯ ДЕНЕГ

Мудрость — это знание плюс

сознание его ограничения.

В.Франкл

Раз уж читатель готов к тому, чтобы совершить стреми-

тельный забег на дистанцию последующих глав, ему придет-

ся преодолеть еще один барьер, который может показаться

весьма неожиданным. Для человека, измотанного постоян-

ными разъездами, непрекращающейся беготней, бессонны-

ми ночами, среди ряда проблем одним из животрепещущих

является вопрос: “Как заработать? Как заработать?? Как

заработать в конце концов???” И как отчаянно, да поскорее,

хочется узнать на него ответ!

Эта глава—для тех, кто стремится не просто узнать дол-

гожданную подсказку, но и проникнуться сущностным содер-

жанием вопроса и понять необходимость познания... самого

себя. Ведь важнейшая особенность проблемы зарабатыва-

ния денег в том, что глубокими корнями своими она далеко

уходит именно в философские пласты жизненных представ-

лений человека, его мировоззрение, накопленный личный

опыт и куда-то еще дальше — в подсознание и даже генетику.

Ну вот, приехали. Оказывается, что в этой книге с ее

специально задуманной нацеленностью на решение сугу-

бо практических вопросов нужно почему-то читать еще и

некие рассуждения о философии зарабатывания денег.

Почему это важно? Да потому, что в конечном итоге эти

неведомые глубины и послужат той исходной отправной точ-

кой, которая будет незримо и всегда присутствовать с самых

первых шагов работы человека на валютном рынке. Филосо-

фия смысла жизни станет той системой координат, в какой

будут делаться все теоретические оценки и приниматься прак-

тические решения. Думается, что читатель, который стре-

мится подойти к зарабатыванию денег системно, основатель-

23

Валютный дилинг

но и с полным осознанием себя в этом жестком рыночном

мире как самостоятельно действующего бойца, не пропустит

данную главу. И пусть он отнесется к ее содержанию со здо-

ровым и конструктивным скептицизмом, приняв изложенные

здесь рассуждения не как абсолютную истину или какое-то

Божье откровение, но как повод для последующих раздумий,

из которых последуют самые стратегически верные решения

по зарабатыванию денег.

Как известно, биологическое начало и результаты воз-

действия социального сплетены в человеке в одно неразрыв-

ное целое. В наших действиях и поступках можно увидеть

зерна того и другого. И трудно сказать со всей определенно-

стью, где лежат подлинные истоки тех или иных движений

нашей души.

Вопрос, который возникает у человека с момента свое-

го осознания на этом свете и затем преследует всю жизнь:

“Для чего мы рождаемся и зачем живем вообще, почему

учимся, работаем, создаем семьи, радуемся, огорчаемся,

порой страдаем невыносимо и в конце концов умираем,

оставляя множество милых нашему сердцу вещей, гору не-

реализованных намерений или идей, а также родных, близ-

ких, друзей и всех тех, кому мы дороги?”

Действительно, ЗАЧЕМ все это, если, как справедливо

сказано у Шекспира:

То участь каждого:

Все жившее умрет

И сквозь природу

В вечность перейдет.

Не пугайтесь, дорогой читатель, такого поворота сюже-

та. В жизни все так и происходит, и нужно ли прятать голову

в песок подобно страусу?

“Но, помилуйте, при чем же здесь дилинг?” — восклик-

нет нетерпеливый будущий дилер.

При том, уважаемый, что при принятии ответственней-

ших решений, а также в трудные минуты потерь и поражений

дилинг, как никакая иная профессия, заставляет задаваться

именно таким глобальным вопросом: “Зачем все это?” И тог-

24

О философии смысла зарабатывания денег

да мы приходим к тому, как Человек разумный понимает

смысл жизни.

Вряд ли кто из читателей хотя бы однажды не задумы-

вался над этой проблемой. Даже приобретая книгу по дилин-

гу, кто-то наверняка надеялся помимо новых знаний полу-

чить новый импульс, помогающий осмыслить собственное

бытие.

В современном быстро развивающемся технологичном

мире, где наше сознание подвергается мощнейшей инфор-

мационной атаке и, как сказал английский поэт Томпсон, “ма-

шины питаются человеческими душами”, рождается конф-

ликт с самим собой, что пострашнее размолвки или даже са-

мой глубокой ссоры с близкими людьми.

Безоблачной жизни не бывает ни у кого. Временами

слезы льют все, даже самые богатые, популярные, казалось

бы, беззаботные люди. Кому не доводилось переживать в

жизни действительно трудные минуты? Возможно, в момен-

ты отчаяния даже возникало ощущение бессмысленности

своего существования.

Но, несмотря на все эти сложности, в большинстве сво-

ем человек, погруженный в повседневные дела и заботы, все

же находит для себя какие-то новые стимулы, внутренние или

внешние аргументы в пользу бытия. И он продолжает любить

и страдать, радоваться и грустить, побеждать и стойко пере-

носить временные поражения.

Мятущаяся личность, способная восстановить у себя тягу

к жизни, тем самым выполняет миссию, неведомо кем воз-

ложенную на нее при появлении на свет Божий. Заключена

она, возможно, просто в самом факте существования чело-

века. “Я существую, значит это кому-нибудь нужно”, — вот

формула жизни и обоснование ее необходимости. Следует

всегда помнить о тех, кому мы нужны, как бы трудно нам ни

было.

Понимание человеком своей роли в “спектакле жизни”

чаще всего находится на уровне подсознания. А там скрыто

много всего. У одних людей оттуда проистекают “вечные” и

практически бесполезные поиски истины, вплоть до некой

25

Валютный дилинг

абсолютной. Это приводит такого человека к метаниям меж-

ду многочисленными начинаниями и может завершиться се-

рьезными ошибками, иногда — с летальным исходом. Дру-

гие черпают в сфере подсознательного неуемную энергети-

ку, творческое вдохновение, яркое озарение и сверхдальнее

видение перспективы.

Наш читатель определенно слышал или сам встречался

с такими особенными людьми. О них говорят, что они пре-

красно “интуичат”, предвосхищая какое-либо событие, или с

присущей только им уверенностью и упорством под насмеш-

ливые комментарии или при полнейшем равнодушии, отсут-

ствии интереса и поддержки со стороны окружающих вопло-

щают в жизнь какую-либо идею. А когда через определенное

время приходит успех в том деле, которое казалось непосвя-

щенным заведомо провальным, мало кто этому удивляется,

уже полагая, что столь благоприятное развитие — совершен-

но естественно.

Столь мощный эффект подсознания неудивителен: ведь

там накоплен и “зарыт” в хитросплетениях генных цепочек

многовековой опыт всего генеалогического древа данного че-

ловека. Вопрос в том, как туда добраться. Удается это дале-

ко не всем.

Здесь читатель, вероятно, утомленный философскими

изысканиями, захочет побыстрее узнать не про тайны ген-

ных цепочек, а как все же поскорее добраться до денег.

Главная идея, которую следует взять на вооружение иг-

року-практику, заключается в том, что заработать можно толь-

ко тогда, когда думаешь не о денежных знаках, а о материях

совсем иных, гораздо более высоких. Это особенно хорошо

проанализировано в работе психолога В. Франкла “Человек

в поисках смысла” (М., Прогресс,1990). Не злоупотребляя тер-

пением читателя, позволим себе подчеркнуть несколько важ-

ных, на наш взгляд, мыслей, навеянных этим интересным

трудом.

Жизнь устроена так, что гораздо легче упасть в пропасть,

чем подняться по отвесной стене. Каждому из нас знакомо

не понаслышке, насколько трудно покоряются вожделенные

26

О философии смысла зарабатывания денег

заоблачные вершины и достигаются желанные цели. Но даже

в тех редких случаях, когда это все же удается, цена такого

усилия в сравнении с полученными результатами может быть

несопоставимо большой, вплоть до разного рода неврозов, а

то и более серьезных расстройств психики.

Почему? Чаще всего объект стремления становится недо-

стижимым или разрушающим человека именно тогда, когда

поставленные цели неясны, а ценности, их наполняющие, от-

четливо не осмыслены.

“Умный в гору не пойдет, умный гору обойдет” — это

пример одного варианта осмысления. А “лучше гор могут

быть только горы” — совсем другое видение проблемы. Но

ведь каждому понятно, насколько серьезно будут отличать-

ся действия и ощущения альпинистов, придерживающихся

столь разных по своему глубинному содержанию жизнен-

ных позиций.

Хорошо известны и такие явления в человеческой пси-

хологии, как “синдром малозначимости”, “комплекс непол-

ноценности” и прочие самоуничижительные понимания себя,

которые человек приобретает, когда последовательно терпит

целый ряд неудач. Подобное ощущение знакомо в той или

иной мере огромному числу людей. Преодолению этого неду-

га способствуют не столько бойцовские качества, сколько

понимание смысла своего существования, высокая духов-

ность, явный недостаток которой наблюдается в условиях се-

годняшнего круговорота нашей жизни. К сожалению, слиш-

ком часто вокруг обнаруживается подмена высоких целей

любыми средствами, а глубокого смысла нашей жизни и не-

преходящих человеческих ценностей — мелкосуетными за-

дачками.

Конечно, духовное опустошение можно было бы объяс-

нить и оправдать. Например, человеческой природой, над

которой мы не властны: человек не только родителей не мо-

жет выбрать, но и по большому счету не вполне свободен в

отборе своих учителей. Мы уж не говорим о людской под-

верженности воздействию более широкого социального ок-

ружения.

27

Валютный дилинг

Однако мы решительно отвергаем любой подход, в кото-

ром проглядывает физиономия фатализма, где нет места сво-

бодному волеизъявлению личности, а судьба человека счи-

тается окончательно предрешенной. Человек должен про-

явить волевое стремление осознанно идти к поставленным

целям, руководствуясь при этом в своих действиях не низ-

менными побуждениями или животными инстинктами, а при-

тягивающим магнетизмом высокой духовности, пониманием

своей ответственности перед остальным миром и людьми.

Не потому ли, заметим, многие из тех особо удачливых

бизнесменов, кто сумел заработать огромные деньги, в том

числе и в области валютных операций, спешат безвозмездно

потратить их через различные “фонды помощи и содействия”?

Как раз в таких случаях и можно говорить, что человеком

движет некое “сверх-Я”, внутренний бог, совесть, называе-

мые, по Франклу, термином логос. С ним человек ведет по-

стоянный диалог, и благодаря логосу внутренний мир лично-

сти наполняется действительно глубоким содержанием, а цели

освещаются высоким духовным смыслом.

“Хочу” — половина “могу”. Этот известный тезис спра-

ведлив только тогда, когда и первая и вторая половины ос-

мысленны и духовны. Иначе говоря, от того, каким смыслом

наш читатель наполнит свое стремление научиться зараба-

тывать деньги посредством дилинга, или, проще, валютных

спекуляций, зависит конечный успех.

Заработать деньги? НЕТ — это не тот смысл.

Может быть, он совсем в другом? Например в том, что-

бы выйти на ринг и сразиться с невидимым телекоммуника-

ционным монстром — валютным рынком и по крайней мере

не потерпеть поражения? Или чтобы только победить во имя

чего-то высокого? А может, доказать себе что-то очень важ-

ное? Или кому-то очень близкому? А то и всему человече-

ству? Или все-таки через победу получить возможность по-

могать другим, кто в этом нуждается, потому что не обладает

вашими способностями и данными?

Пусть каждый будущий трейдер обретет свой настоящий

смысл сам.

28

О философии смысла зарабатывания денег

И еще о деньгах.

Как мы полагаем, наш читатель, конечно, не был оше-

ломлен тезисом о том, что одно лишь голое стремление зара-

ботать деньги зачастую, наоборот, обкрадывает его в чем-то

другом. А оно может быть гораздо важнее и ценнее, чем все

накопленные сокровища. Наличие такого понимания — уже

неплохо.

Но гораздо неожиданнее может прозвучать другой наш

призыв, вытекающий из вышесказанного, — о необходимос-

ти не только высокой духовности целей, но и философски

осмысленного профессионализма.

С профессионализмом понятно: ведь это есть своего рода

средство стать зрячим по направлению и дееспособным по

действию. Иначе любое горячее желание “заработать, зара-

ботать, заработать”, даже если оно и подкреплено высшими

соображениями, может все равно не приближать человека к

поставленной цели.

Здесь и спорить не о чем. Но философия? Как же ее сюда

привязать? Не начиная дискуссии, просто проиллюстрируем

мысль о важности философского фундамента профессиона-

лизма примером из практики обучения японских лучников в

школе Хэкирю, существовавшей много сотен лет назад.

Смыслом стрельбы из лука, как гласила философская

часть наставления начинающим, является не просто попада-

ние в цель, а достижение отточенного совершенства техники

и ритма движений при полном овладении искусством стрель-

бы в самом высоком смысле этого слова. Как далее заклю-

чала инструкция, успех не наступит до тех пор, пока ученик-

лучник не освободится от навязчивого желания во что бы то

ни стало попасть в цель. Необходимо целиком и полностью

погрузиться в решение совсем другой задачи: отстранившись

от нестерпимого желания попасть в цель, следует посвятить

себя только освоению мастерства и всех технических тонко-

стей стрельбы. Когда учеба и тренировки будут освещены

именно таким постижением смысла этой профессии, стрела,

устремившись к цели, каждый раз сама найдет ее самое

сердце.

29

Валютный дилинг

К профессии валютного дилера этот принцип, пожалуй,

можно применять без каких-либо изменений: нужно раство-

рить себя вовсе не в желании выиграть, а добиться отточен-

ного постижения профессионального мастерства валютного

дилинга.

Однако вернемся на твердую почву практических дел.

Настойчиво постигая весь этот философский смысл жиз-

ни и профессии, не будем, дорогой читатель, забывать и о

смысле здравом, который всем нам отмерен Природой. Че-

ловеку, спустившемуся с заоблачных высот духовности и

окунувшемуся в мир простоты и суровой правды жизни, здра-

вый смысл, по меткому выражению Ли Якокки в книге “Карь-

ера менеджера”, помогает “отличить кучу конского навоза

от порции ванильного мороженого”. Несмотря на кажущуюся

несложность, не все и не всегда это умеют делать. Но без

этого ни менеджеру, ни валютному дилеру настоящего успе-

ха не добиться. Философское витание в облаках не избавит

каждодневного тяжкого труда по исполнению необходимых

текущих дел, связанных с зарабатыванием денег.

Практические выводы.

1. Ответ на вопрос “Как заработать деньги? ” в конкрет-

ном преломлении можно найти только после того как твердо

и однозначно решен вопрос “А зачем мне это надо?” Именно

от этого будут зависеть практически принимаемые на себя

дилером риски и ответственные решения.

2. В каком бы сложном и невыносимо трудном положе-

нии ни оказался дилер в результате неблагоприятно склады-

вающихся обстоятельств своей работы, нужно помнить о сво-

ей высокой миссии и ответственности перед ближайшим ок-

ружением.

3. Чем грамотнее с профессиональной точки зрения дей-

ствует дилер и чем меньше при этом он думает о деньгах,

тем быстрее и больше их зарабатывает.

2. О МИРОВОМ ВАЛЮТНОМ РЫНКЕ

В мире ничего не дается “за так”.

В конце концов мы получаем то

и ровно столько того,

за что и сколько заплатили.

Наполеон Хилл

2.1. КЛАССИФИКАЦИЯ ВАЛЮТ

Каждое суверенное государство имеет свою денежную

единицу. На нее много чего можно купить. Но только в этом

конкретном государстве. В других странах свои денежные

единицы, и лишь им одним разрешено там законное хожде-

ние. Все остальные, т.е. иностранные, деньги, которые при-

нято называть валютой, находятся под особым присмотром.

Термин currency означает деньги как таковые в виде

банкнот и монет. А для иностранной валюты используется

сочетание foreign currency. Мировой валютный рынок — это

foreign currency exchange market, или просто Forex.

Существуют различные классификации валют.

Мы рассмотрим такое деление, которое является наибо-

лее удобным для наших целей.

Прежде всего выделим три важнейшие группы валют.

2.1.1. Главные валюты (major currencies)

Это денежные единицы, обращаемые без ограничений

на всех сегментах мирового валютного рынка. Они облада-

ют полной конвертируемостью практически в любых объе-

мах по самым разным вариантам текущих и срочных (т.е.

рассчитанных на будущие периоды) сделок.

Среди таких валют прежде всего следует выделить так

называемую большую пятерку (five majors). К ней относят-

ся доллар США (USD), немецкая марка (DEM), швейцарский

франк (CHF), японская иена (JPY), английский фунт (GBP).

К главным валютам причисляют также голландский гуль-

ден (NLG), французский франк (FRF), бельгийский франк

31

Валютный дилинг

(BEF), итальянскую лиру (ITL), испанскую песету (ESP), ка-

надский доллар (CAN) и некоторые другие (например, авст-

ралийский доллар — AUD).

Следует особо подчеркнуть, что введение европейской

валюты евро (euro), заменившей ЭКЮ (ECU), может со вре-

менем серьезно изменить расстановку среди главных валют,

полностью вытеснив немецкую марку, французский франк,

итальянскую лиру и другие.

Заметим, что в скобках даны обозначения по кодиров-

ке, принятой пользователями системы SWIFT (SWIFT

Currency Codes). Коротко говоря, это используемая банка-

ми информационная система, которая обеспечивает безо-

пасную передачу сообщений обслуживания (messaging

services).

Более полный перечень кодировок валют по ней можно

найти в изданиях на русском языке, в частности у Д.Ю. Пис-

кулова (см. Список литературы).

2.1.2. Второстепенные валюты (minor currencies)

Это те, что обращаются свободно. Но время от времени

по ним возможны неприятные сюрпризы. Например, недо-

статочная ликвидность (т.е. затруднения с продажей или по-

купкой), а также некоторые другие ограничения, в том числе

по применению производных финансовых инструментов (в

частности фьючерсов).

К этому разряду валют причисляют денежные единицы

Ирландии, Финляндии, Португалии, Австрии, Сингапура, Гре-

ции, Норвегии, Швеции, Дании, Омана, Кувейта, Люксембур-

га, Индии.

2.1.3. Экзотические валюты (exotic currencies)

Котировки по ним всегда есть, но возможны значитель-

ные ограничения по объемам операций, а также рынку сроч-

ных сделок, который может вообще отсутствовать; не исклю-

чены и законодательные лимиты со стороны соответствую-

щих стран на более широкую торговлю их валютами. Это спра-

32

О мировом валютном рынке

ведливо для Индонезии, Таиланда, Гонконга, Малайзии, Вьет-

нама, Китая, Филиппин.

Наряду с перечисленными группами полезно знать о так

называемых валютах нарождающихся рынков (emerging

markets). Это денежные единицы Чехии, Словакии, Польши,

бывших республик СССР, стран Южной Америки и ЮАР.

Существует и понятие “прокси валют” (proxy

currencies). Это такие валюты, которые в течение какого-то

времени графически примерно одинаково, в унисон, анало-

гично изменяют свою стоимость (например, немецкая мар-

ка и швейцарский франк по доллару США или доллар США по

английскому фунту и драхме ОАЭ). Феномен существования

прокси валют может быть использован для подстраховки при

проведении валютных операций, продвинутых по технике

исполнения.

В рамках данного пособия мы будем заниматься только

валютами “большой пятерки”, потому что по ним имеются наи-

лучшие возможности проведения торговых операций.

Вместе с тем следует предупредить всех начинающих,

что даже валютам “большой пятерки” иногда случается ока-

заться в ситуации кратковременной неликвидности (по при-

чине мощной интервенции национальных банков или ожида-

ния каких-то новостей особой важности и т.д.).

2.2. КОНВЕРСИОННЫЕ ОПЕРАЦИИ

Конверсионными (обменными) операциями принято име-

новать обращение (conversion) одной валюты в другую.

В целях лучшего понимания этого механизма работы ва-

лютного рынка рассмотрим прежде всего, откуда берется не-

обходимость обменных операций.

Для того чтобы иметь возможность приобретать товары

и услуги за рубежом, нужна соответствующая иностранная

валюта. Без нее там в одни руки ничего не отпустят. Люди,

собирающиеся в турпоездку или командировку за рубеж, идут

в обменный пункт и обменивают свои родные денежные зна-

ки на нужную им иностранную валюту. Эту несложную опе-

2 - 1487

33

Валютный дилинг

рацию, когда за единицу своих денег вручают сколько-то чу-

жеродных, называют конверсией, обменом или покупкой ва-

люты. Сколько за сколько конкретно — это называют обмен-

ным курсом или термином котировка (quote, exchange rate).

Она может быть прямой (direct) и обратной (indirect).

Условно говоря, одна валюта как бы “цитируется” против дру-

гой (quoted against). Более подробно понятие котировки бу-

дет рассмотрено в одном из последующих разделов. Здесь

мы лишь подчеркнем, что в данном случае деньги выступают

как обыкновенный товар, т.е. предмет купли-продажи, кото-

рый имеет свою цену. Котировка и есть та самая цена денег

определенной страны относительно денежных средств про-

чих государств.

Валютная котировка имеет сразу два значения цены.

Одно — это та цена, по которой покупатель может приобрес-

ти валюту. В этом случае говорят о цене предложения (Ask

или Offer). Другое значение — цена спроса (Bid), по кото-

рой участник торгов может оформить продажу. Разница меж-

ду этими значениями называется спрэдом (spread).

Если операции с какой-то валютой проводятся без огра-

ничений (географических, законодательных) и она относи-

тельно стабильна, обеспечена и т.д., то такая денежная едини-

ца считается твердой (hard currency), или легко обращае-

мой (easely convertible). Ограничения на обменные опера-

ции приводят к соответствующей “мягкости” валюты.

Но даже у самой твердой валюты цена “плавает” в зави-

симости от многих факторов, которые будут рассмотрены

более подробно ниже.

Подчеркнем, что именно благодаря изменчивости коти-

ровок на валютном рынке игроки и могут извлекать прибыль

из обменных операций.

Один из основных механизмов получения “дельты про-

фита” предельно прост: нужно прежде купить какую-то валю-

ту дешевле и затем (сразу или попозже) продать ее подоро-

же; или наоборот — сначала продать дороже, а потом купить

ее же, но подешевле. Это называется арбитражем

(arbitrage).

34

О мировом валютном рынке

2.3. УЧАСТНИКИ РЫНКА

К этому моменту у проницательного читателя наверняка

созрел естественный вопрос: если всем понятен принцип за-

рабатывания на валютном рынке (чего уж тут сложного: ку-

пить дешевле — продать дороже), то как одним неглупым лю-

дям удается получать прибыль за счет других, которые столь

же сообразительны? Иначе, кто те участники рынка, кото-

рые наивно идут на поводу у игроков, покупая у них валюту

себе в убыток?

Ответ определяется двумя факторами: экономической

активностью людей и особенностью человеческой психо-

логии. ' ’

Дело в том, что каждое здраво осмысленное действие

человека происходит по причине либо “Я сам так захотел”,

либо “Меня нужда заставила”.

Во-первых, “Я сам так захотел”. Побуждений к тому

хотению несть числа: от желания приобрести что-то полез-

ное до выяснения, что долгожданное приобретение утра-

тило нужные свойства и очень хочется уже чего-то друго-

го. Человеческая природа такова, что нередко даже са-

мые разумные из homo sapiens не подозревают о своей

периодически возникающей наивности (ведь хотелось, как

лучше), о которой узнается только тогда, когда подсчиты"

ваются итоги. Об этой “ловушке для умных” мы еще будем

говорить не раз.

Во-вторых, “Меня нужда заставила”. Когда покупателю

очень нужно, он купит требуемый товар все равно по какой

цене (готов на любую в пределах разумного, и даже полцар-

ства бывает не жалко). Или продаст задешево, лишь бы по-

скорее избавиться, сбыть с рук “обжигающую руки картош-

ку”. Таких бедолаг очень много, и они не самые глупые люди

на свете. А некоторые делают это именно потому, что вовре-

мя сообразили: потом поздно будет. Причем нет дилера, ко-

торый бы не побывал в их шкуре, — жизнь диктует свои же-

лезные законы, которым приходится следовать, если хочет-

ся еще попользоваться ее благами.

2»

35

Валютный дилинг

Уточним также, что когда экономисты говорят о валютном

рынке, то при этом имеют в виду не место, где расположены

обменные пункты с милыми продавщицами в окошечках за бро-

нированными стеклами. И, разумеется, не темную подворотню

с беспокойно мечущимися тенями. Речь идет о рынке как прин-

ципиальной возможности покупки одной валюты за другую. Если

есть такая возможность по существующим законам, то, значит,

есть и рынок. Нет ее — остается только известная статья Уго-

ловного кодекса и скорый суд за незаконные валютные опера-

ции. Последний вариант нас никак не интересует.

С учетом вышесказанного теперь можно обратиться к

более детальному описанию всех главных действующих лиц

на мировом валютном рынке.

По некоторым оценкам, здесь активно оперируют при-

мерно 1600 банков. В любой момент трейдер может увидеть

на мониторе, какой конкретно банк наиболее активно уча-

ствует в торгах по заданным валютам. Наряду с самостоя-

тельной (дилинговой) работой банки оказывают еще и посред-

нические (брокерские) услуги по купле-продаже валюты для

своих клиентов. Кроме того, эти банки поддерживают рынок,

давая котировки даже при отсутствии клиентов.

Читатель, конечно, сразу вспомнил еще об одних участ-

никах— посетителях обменных пунктов. На мировом валют-

ном рынке в такой роли выступают экспортеры и импортеры.

Именно они покупают и продают валюту. Но делают это пре-

имущественно не тогда, когда это выгодно, а тогда, когда им

это просто необходимо. Дело в том, что экспортеры вывозят

свои товары и услуги за границу, получают там выручку в

иностранной валюте, которую затем обменивают на свои

деньги, чтобы у себя дома закупить еще товара на вывоз. А

импортеры получают прибыль оттого, что ввозят в свои стра-

ны иностранный продукт и перепродают его на местном рын-

ке. Но для этого первоначально им самим требуется купить

нужный объем соответствующей иностранной валюты для при-

обретения предметов перепродажи.

Наряду с экспортерами/импортерами товаров и услуг не-

маловажную роль играют и инвесторы, которые вкладывают

деньги в иностранные ценные бумаги, недвижимость, нала-

36

О мировом валютном рынке

живание производства за рубежом и т.д. Все они тоже нуж-

даются в соответствующей валюте и не особенно обращают

внимание на текущий курс.

Кстати говоря, именно такие “непутевые” участники рын-

ка, как экспортеры и импортеры всех стран, а также крупные

и мелкие инвесторы, сами того не желая, как раз и путают

карты тем игрокам, которые тщательно учитывают выгодность

котировок. Ждут роста котировок, а они вдруг начинают па-

дать. Или наоборот: ситуация представляется таковой, что

расчетливый игрок никак не будет покупать, ибо ясно: рынок

рушится. Однако против всяких ожиданий тот растет как на

дрожжах. Естественно, что потом аналитики всегда смогут

четко объяснить, почему их прогноз не оправдался. Но кому

от этого легче?

К другим невольным жертвам обстоятельств, вынужда-

ющих покупать, когда нужно продавать, и наоборот, относят

также центральные банки суверенных государств. Каждая

страна, валюта которой продается на открытом рынке, заин-

тересована в том, чтобы колебания котировок не выходили

за рамки некоторого установленного коридора. Как только

приключается подобное “зашкаливание”, банк обязан вме-

шаться для поддержки своей слабеющей денежной единицы:

он ее вынужден покупать, а при непозволительном ее укреп-

лении — продавать. Такие спецакции называются интервен-

циями (intervention). Если несколько упростить их полити-

ко-экономический смысл, то он состоит в том, чтобы соблю-

сти баланс интересов экспортеров и импортеров. Дело в том,

что повышение курса национальной валюты хуже для экс-

портеров, поскольку иностранцы тогда вынуждены будут пла-

тить больше своих дешевеющих денег, приобретая зарубеж-

ные товары и услуги у себя дома. В результате уменьшится

уровень спроса, и экспортеры останутся с нереализованной

продукцией. Однако чем сильнее твердеющая валюта бьет

по экспортерам, тем более выгодна она для импортеров, ко-

торые в таком случае могут прикупить за свои дорогие день-

ги больше иностранной продукции, нужной им для ввоза на

местный рынок.

37

Валютный дилинг

Поэтому национальные банки находятся в постоянном

поиске золотой середины, делающей курс валюты удобным

“и вашим, и нашим”. Решая эту экономическую проблему,

имеющую еще и политическую окраску, центробанки за це-

ной не постоят и будут биться до последнего вопреки всяким

спекулятивным соображениям.

Еще одна категория участников, которые не смотрят на

цену и прибыль, которую они могли бы получить от операций

на валютном рынке, — это хеджеры (hedgers). Они весьма

озабочены риском изменения валютного курса в неблагоп-

риятную для них сторону и страхуются от этой неприятнос-

ти1. По существу, если брать экономику в целом, хеджеры, в

число которых входят производители и потребители различ-

ных товарно-сырьевых групп, занимаются прежде всего воп-

росами их приобретения или продажи. Скажем, производи-

тели продуктов питания или компании, добывающие природ-

ные ресурсы, либо ювелиры и т.д. заранее должны позабо-

титься о заказах на закупку сырья и оборудования для свое-

го производства. Если речь идет об экспортно-импортных

поставках, то, заключив контракты сегодня по ценам в ка-

кой-то валюте, можно завтра, когда надо платить за товар,

обнаружить, что при покупке его в данный момент, а не рань-

ше, из-за изменения курса валют стоимость поставки оказа-

лась бы меньше. У продавцов товаров возникают такие же

проблемы, поскольку сумма в иностранной валюте, которая

предполагается ими к получению в будущем, может при пе-

реводе в другую интересующую их валюту оказаться мень-

ше, если неблагоприятно изменится курс. Поэтому приходит-

ся проводить некоторые страховочные операции, которые и

называют хеджированием (hedging). На валютном рынке

они занимают 5—10% всего оборота.

Не вдаваясь здесь в технические детали методов хеджи-

рования, упомянем только, что это одновременное оформ-

’ Как совершенно самостоятельный класс “неигроков" в общеэконо-

мическом контексте хеджеры доступно описаны, например, см. [16],

с. 132. На русском языке стратегии хеджирования см. [26].

38

• О мировом валютном рынке

ление особых контрактов как на покупку, так и на продажу

одного и того же предмета. Если после этого цена упала, то

возникает проигрыш на покупке, но при этом — ровно такой

же выигрыш на продаже, и наоборот. При идеальном хед-

жировании (perfect hedge), которое, как правило, имеет ме-

сто при страховании путем форвардных сделок (об этом бу-

дет упомянуто в следующем разделе), нет ни прибыли, ни

убытка. А при “неидеальном” возможны варианты. В каче-

стве товара могут выступать финансовые ресурсы, финансо-

вые инструменты и продукты. В этом случае продавцы и по-

купатели тоже страхуются (хеджируются) от различных фи-

нансовых рисков, в том числе связанных с неблагоприятны-

ми изменениями валютных курсов на момент поставки.

Еще одна важная категория участников — делатели

рынка (market makers). Они необходимы рынку как воздух.

Потому что благодаря им круглосуточно котируются валюты

при отсутствии реальных покупателей. К “делателям” рынка

относят крупные банки (об этом упоминалось в начале пе-

речня) во всех финансовых центрах мира. Они взаимодей-

ствуют с другими банками или финансовыми институтами, с

тем чтобы не прекращался процесс покупки/продажи валют

по складывающимся ценам. Тем самым валютный рынок под-

держивается в действующем состоянии даже тогда, когда

наблюдается пониженная активность других участников. Бан-

ки, “делающие” рынок, получают некоторую прибыль не за

счет движения цен, а по спрэду (т.е. на разнице между ценой

покупки и продажи). И в этом они весьма похожи на обмен-

ные пункты.

Итак, на этом рынке происходит следующее. Одни учас-

тники покупают/продают, потому что им самим очень это нуж-

но. Другие — поскольку того требуют национальные эконо-

мические интересы страны. Третьи — из-за стремления из-

бежать ущерба при реализации своих бизнес-планов и про-

ектов. А четвертые — чтобы поддержать рынок, не дать ему

застояться.

А имеются ли здесь такие, кто торгует валютой исходя

исключительно из соображений личной выгоды? Ответить

39

Валютный дилинг

нужно так: если бы таких не было, их следовало бы приду-

мать. Это спекулянты. В целом очень полезные для рынка

участники, хотя вред от них тоже бывает. Они дополнительно

активизируют работу рыночного механизма, уравнивают

спрос и предложение, делают ход торгов менее рваным. Вме-

сте с тем эти полезные спекулянты в силу своей природной

пугливости иногда настолько рьяно избавляются от какой-

нибудь нестойкой валюты, что “опускают” ее, несмотря на все

противодействующие усилия со стороны соответствующего

центрального банка, который стремится строго блюсти свои

национальные интересы. Возможен и другой вариант, когда

валюта искусственно “поднимается” на спекулятивной волне

против всякой воли надзирающего центрального банка. Обыч-

но спекулянты терпеливо дожидаются своего момента и бро-

саются в бой под лозунгом: “Покупай, пока не подешевеет,

продавай, пока не подорожает”.

Надо сказать, что и из нестройных рядов спекулянтов

тоже появляются невольные, т.е. по чистой нужде, продавцы

и покупатели валюты. Это те участники спекулятивных опе-

раций, ожидания которых на получение прибыли от конкрет-

ной операции не оправдались. Неудачники теперь спешат

выйти из рынка (т.е. вернуть невыгодную покупку обратно)

на любых текущих условиях, потому что дальше может быть

еще хуже.

Разумеется, деление всех упомянутых участников валют-

ного рынка является условным в том смысле, что конкрет-

ное физическое или юридическое лицо может одновременно

выступать в нескольких ипостасях: и как инвестор, и как хед-

жер, и даже как спекулянт. Чтобы это стало яснее, уточним

некоторые термины.

Понятие спекулянт (speculator) обычно применяется в

качестве противоположности инвестору (investor). Это два

разных полюса с точки зрения рискованности предпринима-

емых вложений денежных средств. Чем выше риск, тем бо-

лее спекулятивный характер носит операция. Чем менее рис-

кованно вложение, тем в большей мере его правомерно счи-

тать как инвестицию. “Спекуляция” и “инвестиция” в своих

40

О мировом валютном рынке

крайних формах представляют две философии зарабатыва-

ния денег. В первом случае высокий риск оправдывается

возможностью получить адекватно повышенный доход; но это

чревато такими же по масштабам потерями. Во втором слу-

чае — при низкой доходности предприятия — инвестор успо-

каивает себя мыслью о надежности и высоких гарантиях воз-

врата первоначальных вложений. Кому и что лучше подхо-

дит — нервотрепка быстрых обогащений и вероятность пол-

ного банкротства или болотное спокойствие маленького, но

надежного дохода, — тот то и выбирает. Одним держателям

свободных средств лучше держать деньги в банке или приоб-

ретать государственные ценные бумаги, получая невысокий,

но гарантированный (до определенной степени) процент, дру-

гие предпочитают вложиться в венчурный, т.е. рискованный,

проект, играть на бирже или на валютном рынке в надежде

на повышенную отдачу, соответствующую принимаемой на

себя степени риска.

На самом деле всякая инвестиция является в известной

мере спекулятивной, равно как и любая спекулятивная опе-

рация есть по своей сути инвестиция. Поэтому даже бирже-

вых игроков-спекулянтов тоже называют инвесторами, что

вполне правомерно.

Важно вновь подчеркнуть, что точно так же, как инвес-

торы нужны для развития реального производства и сферы

обслуживания, спекулянты жизненно необходимы для функ-

ционирования рынка. В погоне за быстрой, но нелегкой до-

бычей они выискивают выпячивания, неровности, шерохо-

ватости в общей ценовой картине и, убирая их в виде прибы-

ли для себя, тем самым “сглаживают” работу рыночного ме-

ханизма для других участников.

Продолжим уточнение наиболее важных понятий (см. со-

ответствующие толкования в банковских, финансовых и ин-

вестиционных энциклопедиях и справочниках, например у

Downes & Goodman, Moffat, Munn).

Трейдерами (traders), т.е. торговцами, называют всех,

кто что-то покупает и продает в целях извлечения прибыли.

На валютном рынке трейдеры торгуют валютой и производ-

41

Валютный дилинг

ными от нее финансовыми инструментами. Применительно

к валютному рынку трейдеров называют также дилерами,

если они не осуществляют брокерские функции.

Дилер (dealer) — это трейдер, который проводит торговые

операции на свой собственный страх и риск. И карман тоже.

Брокер (broker) является посредником между продав-

цами и покупателями. Обычно он отвечает лишь за проце-

дурную часть сделки, а торговые решения и всю ответствен-

ность за финансовые последствия по ним принимает на себя